|

|

기업결합신고 승인 |

정 정 신 고 (보고)

| 2024년 09월 05일 |

1. 정정대상 공시서류 : 증권신고서(합병)

2. 정정대상 공시서류의 최초제출일 : 2024년 08월 27일

|

[증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2024년 08월 27일 | 증권신고서(합병) | 최초제출 |

| 2024년 09월 05일 | [기재정정]증권신고서(합병) | 자진 기재정정(파란색) |

3. 정정사항

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| ※ 본 '[기재정정]증권신고서(합병)'의 정정된 사항은 굵은

파란색

으로 표시하였으며, 본문의 정정내역으로 인한 '요약정보, Ⅰ. 핵심투자위험'에 대한 별도의 정정사항 기재는 생략합니다. |

||||

| 제

1

부

합병의

개요

|

||||

| I.

합병에

관한

기본사항

|

||||

| 1. 합병의 목적 가. 합병의 상대방과 배경 (2) 합병의 배경 |

아니요 |

자진 기재정정 |

(주1) 정정 전 |

(

주

1)

정정

후

|

| 4. 진행경과 및 일정 가. 진행경과 |

아니요 |

공정거래위원회 |

(주2) 정정 전 |

(

주

2)

정정

후

|

| 5. 합병의 성사 조건 가. 합병계약서 상의 계약 해제 조건 |

아니요 |

자진 기재정정 |

(주3) 정정 전 |

(

주

3)

정정

후

|

| 6. 관련 법령 상의 규제 또는 특칙 |

아니요 |

공정거래위원회 |

(주4) 정정 전 |

(

주

4)

정정

후

|

| III.

합병의

요령

|

||||

| 5. 자기주식 등 소유 현황 및 처리방법 나. 처리방침 |

아니요 |

자진 기재정정 |

(주5) 정정 전 |

(

주

5)

정정

후

|

| 9. 그 밖의 합병 등 조건 가. 합병계약서상의 계약 변경 및 해제 조건 |

아니요 |

자진 기재정정 |

(주6) 정정 전 |

(

주

6)

정정

후

|

| VI.

투자위험요소

|

||||

| 1. 합병의 성사를 어렵게 하는 위험요소 가. 합병계약서 상의 계약 해제 조건 |

아니요 |

자진 기재정정 |

(주7) 정정 전 |

(

주

7)

정정

후

|

| 1. 합병의 성사를 어렵게 하는 위험요소 다. 관련 법령 상의 인허가 또는 승인 등에 따른 합병 계약 취소의 위험 |

아니요 |

공정거래위원회 |

(주8) 정정 전 |

(

주

8)

정정

후

|

|

3. 합병이 성사될 경우 증권을 투자함에 있어 고려해야 할 위험요소 3-3. 기타위험 |

아니요 |

자진 기재정정 |

(주9) 정정 전 |

(

주

9)

정정

후

|

| VII.

주식매수청구권에

관한

사항

|

||||

| 4. 주식매수청구결과가 합병 계약 등의 효력에 미치는 영향 |

아니요 |

자진 기재정정 |

(주10) 정정 전 |

(

주

10)

정정

후

|

| VIII.

당사회사간의

이해관계

등

|

||||

|

1. 당사회사간의 관계 라. 그 밖에 영업의 경쟁 또는 보완관계 여부 등 상호 관련사항 |

아니요 |

자진 기재정정 |

(주11) 정정 전 |

(

주

11)

정정

후

|

(주1) 정정 전

(2) 합병의 배경

본 건 합병은 존속회사인 씨아이에스(주)가 소멸회사인 에스엔유프리시젼(주)를 흡수합병하는 건입니다. 합병당사회사는 본 건 흡수합병을 통해 ① 장비 사업의 핵심 경쟁력 강화와 중장기 지속성장의 기반 확보를 통해 주주가치를 제고하고, ② 제조 및 구매 인프라 통합을 통해 경영효율성을 제고하며, ③ 우수 연구개발 역량 및 고급 기술 인력 확보 등을 통해 인력운영의 효율화를 이루고자 합니다.

① 장비 사업의 핵심 경쟁력 강화와 중장기 지속성장의 기반 확보를 통한 주주가치 제고

존속회사는 이차전지 전극 공정의 핵심 장비 공급업체로 글로벌 이차전지 제조 거점에 대규모 장비 수주로 실적이 급성장하고 있습니다. 자동차산업의 전동화 및 전력저장장치 시장의 확대가 예상되어 단기적 및 중기적인 사업 확보와 성장은 가시성이 명확하지만, 이차전지 전극 공정에 집중된 사업 구조로 인한 사업 변동성 완화가 필요하고 수요산업의 변동에도 중장기 성장을 지속하기 위한 사업다각화가 필요한 상황입니다. 이에 존속회사와 소멸회사의 보유 기술을 통합적으로 활용하여 이차전지산업 내에서의 신규 장비사업 확대 및 이차전지산업 이외의 수요 산업에 대한 신규 사업 확보를 보다 효율적으로 추진하여 사업변동성에 대응하고 중장기 성장기반을 확보하고자 합니다. 소멸회사는 디스플레이 및 반도체 산업의 검사기, 측정기, 공정 장비를 중심으로 사업을 전개해 왔고, 최근에는 이차전지, 연료전지, PCB 등으로 사업범위를 확장하고 있습니다. 그러나, 주요 수요처가 속한 디스플레이산업에 대한 투자 축소 및 투자 수요 회복 지연 우려가 존재하고, 이차전지 등의 신규사업 확대 지연 등에 따른 회사의 수주 및 매출의 정체와 수주잔고 감소로 인해 사업의 불확실성이 존재하는 상황입니다. 본 건 합병을 통하여 글로벌 매크로 불확실성에 기인한 사업리스크에 대응하고, 존속회사와 소멸회사가 보유한 자원과 역량을 통합적으로 활용하여 기존 사업경쟁력을 강화하며, 두 회사가 보유한 기술을 접목하여 지속 성장의 기반이 될 신기술 개발과 신사업 확보를 보다 효과적으로 추진하고자 합니다.

또한, 이차전지 전극공정은 이차전지 제조라인의 핵심 공정이며, 한국, 일본, 중국의 소수업체만이 장비공급 기술력과 대응 역량을 보유하고 있습니다. 존속회사는 이차전지 전극공정의 핵심장비를 turn-key 납품할 수 있는 세계적인 경쟁력을 보유하고 있습니다. 소멸회사는 제품의 성능과 안정성 확보에 핵심적인 다양한 공정 검사장비와 측정장비를 전문적으로 공급하면서 축적한 기술 노하우와 사업실적을 보유하고 있으며, 최근에는 이차전지 양산용 검사기와 측정기 사업 확대를 추진하고 있으나 이차전지 장비에 대한 전문성이 높지 않아 경쟁력 있는 장비 개발에 제약이 있고 이차전지 양산라인에 공급 레퍼런스 부족으로 사업 진입에도 제약이 있는 상황입니다. 이차전지 산업 전체에 배터리 안정성 이슈가 지속 증가됨에 따라 이차전지 제조 공정 장비에 검사기/측정기를 탑재하여 turn-key로 공급할 수 있는 역량을

확보할 경우 장비의 수주경쟁력을 강화 할 수 있다고 판단됩니다.

본 건 합병을 통하여 전극공정 장비에 특성화된 검사기/측정기를 개발/탑재하여 turn-key 공급 역량을 확보함으로써, 이차전지 제조사의 안정성 이슈 해결을 위한 수요에 선제적으로 대응하고, 경쟁 장비업체 대비 차별적인 사업경쟁력을 확보할 수 있을 것으로 기대합니다.

한편, 존속회사는 기업부설연구소를 설치하고 중장기 성장기반 확보를 위한 공정 장비 기술 개발을 추진하고 있으며, 양사가 보유한 특허 및 지적재산권, 기술 노하우의 결합을 통해 경쟁 장비사 대비 차별화된 기술력 우위를 빠르게 확보할 수 있을 것으로 기대합니다.

존속회사는 이차전지 전극공정 장비의 핵심 기술인 고도화된 필름 핸들링 Roll to Roll 정밀 제어 기술을 보유하고 있으며, 이를 소멸회사의 Roll to Roll 기반 산업용 필름 핸들링 장비 개발 등에 적용함으로써 Roll to Roll 기반 사업 포트폴리오 확대를 추진할 수 있다고 판단됩니다. 또한, 본 건 합병을 통하여 국내 및 글로벌 영업 조직과 양사의 고객영업 네트워크를 통합하고 지역별, 핵심 성장 산업별 전문 영업 조직 운영을 통해 고객 다변화 및 영업력 강화를 이룰 수 있을 것이라 기대합니다.

② 제조 및 구매 인프라 통합을 통한 경영효율성 제고

존속회사는 수주 프로젝트 대응을 위해 상당한 규모의 조립장 투자가 필요한 상황으로, 소멸회사가 보유한 대형 조립장과 토지를 활용하여 투자 효율성을 확보하고, 제조 인프라 내재화, 조립장 임차/유지비용 절감 등 의 원가경쟁력 강화를 도모하고자 합니다. 존속회사와 소멸회사는 각각 대구/경북권과 충청권에 사업기반을 보유하고 있음에 따라, 본 건 합병을 통해 협력회사 pool 및 사업지역을 경북권과 충청권으로 확대하고, 역량 있는 협력회사 통합/다각화를 통해 사업 경쟁력 강화를 기대할 수 있으며, 존속회사와 소멸회사의 구매 물량 통합으로 구매 규모 확대 및 구매 협상력 강화, 협력사의 통합 관리 등을 추진하여 원가 및 수주 경쟁력을 향상시킬 수 있을 것으로 기대합니다.

③ 우수 연구개발 역량 및 고급 기술 인력 확보 등을 통한 인력운영의 효율화

존속회사는 급격한 수주/매출 성장으로 인해 직원 수가 급격하게 증가하였고, 향후에도 지속적인 엔지니어의 충원이 필요한 상황입니다. 반면, 소멸회사는 장기간에 걸쳐 장비사업을 전개하여 전문 엔지니어들이 상당수 근무하고 있으나 소멸회사의 수주 정체로 인하여 엔지니어들의 장비사업 수행 경험을 효과적 활용하지 못하고 있는 상황입니다. 이에 본 건 합병을 통해 소멸회사 엔지니어들의 장비사업 역량을 활용하여 사업 경쟁력 강화를 도모할 수 있을 것으로 기대합니다. 또한, 존속회사는 PC SW 전문 기술인력을 외주업체에 의존하고 있어 공정기술 개발과 프로젝트 수행에 제약 요소로 작용하고 있으나, 본 건 합병을 통해 피합병회사의 PC SW전문 기술인력을 통합 운영함으로써 외주 의존도 완화 및 자체 공정 기술 개발 인력 확보 등을 통해 신장비 사업 경쟁력을 강화할 수 있다고 판단됩니다.

한편, 대구 경북지역 인력을 주로 채용하고 있는 존속회사와 충청권 인력 위주로 채용하고 있는 소멸회사는 인력 채용의 지역적 한계가 있는 상황이나, 본 건 합병을 통하여 향후 신기술 및 신사업 개발에 필요한 고급 기술 인력의 채용 지역 확대가 가능함에 따라 합병당사회사의 개발역량이 강화될 것으로 기대합니다.

(주1) 정정 후

(2) 합병의 배경

본 건 합병은 존속회사인 씨아이에스(주)가 소멸회사인 에스엔유프리시젼(주)를 흡수합병하는 건입니다. 합병당사회사는 본 건 흡수합병을 통해 ① 장비 사업의 핵심 경쟁력 강화와 중장기 지속성장의 기반 확보를 통해 주주가치를 제고하고, ② 제조 및 구매 인프라 통합을 통해 경영효율성을 제고하며, ③ 우수 연구개발 역량 및 고급 기술 인력 확보 등을 통해 인력운영의 효율화를 이루고자 합니다.

① 장비 사업의 핵심 경쟁력 강화와 중장기 지속성장의 기반 확보를 통한 주주가치 제고

존속회사는 이차전지 전극 공정의 핵심 장비 공급업체로 글로벌 이차전지 제조 거점에 대규모 장비 수주로 실적이 급성장하고 있습니다. 자동차산업의 전동화 및 전력저장장치 시장의 확대가 예상되어 단기적 및 중기적인 사업 확보와 성장은 가시성이 명확하지만, 이차전지 전극 공정에 집중된 사업 구조로 인한 사업 변동성 완화가 필요하고 수요산업의 변동에도 중장기 성장을 지속하기 위한 사업다각화가 필요한 상황입니다. 이에 존속회사와 소멸회사의 보유 기술을 통합적으로 활용하여 이차전지산업 내에서의 신규 장비사업 확대 및 이차전지산업 이외의 수요 산업에 대한 신규 사업 확보를 보다 효율적으로 추진하여 사업변동성에 대응하고 중장기 성장기반을 확보하고자 합니다. 소멸회사는 디스플레이 및 반도체 산업의 검사기, 측정기, 공정 장비를 중심으로 사업을 전개해 왔고, 2019년 이후에는 공급장비 XR용 MicroDisplay 제조용 증착기, Display 3D측정 기술을 응용하여 반도체, PCB Nano급 3D측정/검사기, 이차전지 및 수소연료전지용 AI탑재 측정/검사기 등으로 사업아이템을 다각화하여 글로벌 수요처에 공급하고 있습니다.

그러나, 주요 수요처가 속한 디스플레이산업에 대한 투자 축소 및 투자 수요 회복 지연 우려가 존재하고, 이차전지 등의 신규사업 확대 지연 등에 따른 회사의 수주 및 매출의 정체와 수주잔고 감소로 인해 사업의 불확실성이 존재하는 상황입니다. 본 건 합병을 통하여 글로벌 매크로 불확실성에 기인한 사업리스크에 대응하고, 존속회사와 소멸회사가 보유한 자원과 역량을 통합적으로 활용하여 기존 사업경쟁력을 강화하며, 두 회사가 보유한 기술을 접목하여 지속 성장의 기반이 될 신기술 개발과 신사업 확보를 보다 효과적으로 추진하고자 합니다.

존속회사는 이차전지 전극 제조용 공정 장비를 공급하고 소멸회사는 생산공정을 거친 제품의 품질 검증용 검사/측정 장비를 공급하고 있어 기술적으로 동일하지 않지만 이차전지 공정관리 개선 솔루션의 연구개발에 필요한 상호보완적인 기술 기반의 기존 사업을 영위하고 있습니다. 즉, 최근 이차전지 배터리 안정성 이슈 제기가 지속됨에 따라 이차전지 제조 공정 장비에 소멸회사의 AI를 접목한 검사/측정기를 탑재하여 turn-key 공급 역량을 확보할 경우 장비의 수주경쟁력이 강화될 수 있습니다.

이차전지 전극공정은 이차전지 제조라인의 핵심 공정이며, 한국, 일본, 중국의 소수업체만이 장비공급 기술력과 대응 역량을 보유하고 있습니다. 존속회사는 이차전지 전극공정의 핵심장비를 turn-key 납품할 수 있는 세계적인 경쟁력을 보유하고 있으나, 이차전지 제조공정관리의 고도화에 필요한 검사/측정기를 전문공급업체로부터 공급받아 전극공정 장비에 탑재하여 고객사에 공급하고 있는 상황입니다.

소멸회사는 제품의 성능과 안정성 확보에 핵심적인 다양한 공정 검사장비와 측정장비를 전문적으로 공급하면서 축적한 기술 노하우와 사업실적을 보유하고 있으며, 최근에는 이차전지 양산용 검사기와 측정기 사업 확대를 추진하고 있으나, 이차전지 장비에 대한 전문성이 높지 않아 경쟁력 있는 장비 개발에 제약이 있고 이차전지 양산라인에의 공급 레퍼런스 부족으로 사업 진입에도 제약이 있는 상황입니다.

합병 이후에는 소멸회사의 정밀 검사/측정 기술을 기반으로 자체 개발한 전극공정 장비에 특성화된 검사/측정기를 탑재하여 turn-key 공급 역량을 확보함으로써

경쟁 장비업체 대비 차별적인 사업경쟁력을 확보할 수 있을 것으로 기대합니다. 존속회사는 전극공정장비의 고도화 사양 테스트 플랫폼으로 활용할 데모장비를 자체 개발중에 있으며, 1차 개발기간(2023년 6월 1일 ~ 2024년 10월 31일)동안 품질 개선 유닛 부착과 설비 예지보전 시스템을 구축하여 데모장비와 연동할 계획이며, 1차 개발기간 종료 후 2차 개발 계획을 수립하여 품질 검사용 검사/측정 장비를 탑재한 차별화된 공정관리 기술을 구현한 전극공정 데모장비를 향후의 고객 제안에 활용할 계획입니다. 또한, 존속회사와 주요 고객사간 협의를 통하여 고객사 지정 메이커의 검사장비를 소멸회사 보유 검사 기술을 활용한 검사장비로의 내재화 계획을 제안한 바, 기술평가 및 원가경쟁력 측면에서 긍정적인 평가를 받았습니다. 구체적으로는 2024년 9월 현재 소멸회사와 관련 기술 협의를 진행중이며 빠르면 2024년 12월내에 고객사 납품을 통한 사업화가 가능할 것으로 판단합니다.

또한, 존속회사는 기업부설연구소를 설치하고 중장기 성장기반 확보를 위한 공정 장비 기술 개발을 추진하고 있으며, 양사가 보유한 특허 및 지적재산권, 기술 노하우의 결합을 통해 경쟁 장비사 대비 차별화된 기술력 우위를 빠르게 확보할 수 있을 것으로 기대합니다.

존속회사는 이차전지 전극공정 장비의 핵심 기술인 고도화된 필름 핸들링 Roll to Roll 정밀 제어 기술을 보유하고 있으며, 이를 소멸회사의 Roll to Roll 기반 산업용 필름 핸들링 장비 개발 등에 적용함으로써 Roll to Roll 기반 사업 포트폴리오 확대를 추진할 수 있다고 판단됩니다. 또한, 본 건 합병을 통하여 국내 및 글로벌 영업 조직과 양사의 고객영업 네트워크를 통합하고 지역별, 핵심 성장 산업별 전문 영업 조직 운영을 통해 고객 다변화 및 영업력 강화를 이룰 수 있을 것이라 기대합니다.

한편,

소멸회사의 기존 디스플레이, 반도체 검사기/측정기 및 공정장비 등 장비 제조 사업은 지속적으로 영위할 것이며, 양사가 보유한 기술을 최대한 적용하여 사업 확대 및 신사업을 추진할 예정입니다

.

② 제조 및 구매 인프라 통합을 통한 경영효율성 제고

존속회사는 수주 프로젝트 대응을 위해 상당한 규모의 조립장 투자가 필요한 상황으로, 소멸회사가 보유한 대형 조립장과 토지를 활용하여 투자 효율성을 확보하고, 제조 인프라 내재화, 조립장 임차/유지비용 절감 등 의 원가경쟁력 강화를 도모하고자 합니다. 존속회사와 소멸회사는 각각 대구/경북권과 충청권에 사업기반을 보유하고 있음에 따라, 본 건 합병을 통해 협력회사 pool 및 사업지역을 경북권과 충청권으로 확대하고, 역량 있는 협력회사 통합/다각화를 통해 사업 경쟁력 강화를 기대할 수 있습니다. 존속회사와 소멸회사는 모두 정밀장비 제조업을 영위하고 있기 때문에 장비 제작용 부품 사양 및 종류가 동일하거나 유사합니다. 특히, PCL, Sensor, Motor 등의 제어 및 전장용 부품, 베어링, Roller 등 기구 제작용 부품, 직교 로봇 등 의 부품들은 동일한 사양이지만 다수의 공급 메이커가 경쟁하고 있어 공급처 또는 메이커를 단일화하여 구매 물량을 통합, 거래 규모를 확대하여 구매 협상력을 강화할 수 있으며, 협력사의 통합 운용을 통하여 원가 및 수주 경쟁력을 향상시킬 수 있을 것으로 기대합니다.

③ 우수 연구개발 역량 및 고급 기술 인력 확보 등을 통한 인력운영의 효율화

존속회사는 급격한 수주/매출 성장으로 인해 직원 수가 급격하게 증가하였고, 향후에도 지속적인 엔지니어의 충원이 필요한 상황입니다. 반면, 소멸회사는 장기간에 걸쳐 장비사업을 전개하여 전문 엔지니어들이 상당수 근무하고 있으나 소멸회사의 수주 정체로 인하여 엔지니어들의 장비사업 수행 경험을 효과적 활용하지 못하고 있는 상황입니다. 이에 본 건 합병을 통해 소멸회사 엔지니어들의 장비사업 역량을 활용하여 사업 경쟁력 강화를 도모할 수 있을 것으로 기대합니다. 또한, 존속회사는 PC SW 전문 기술인력을 외주업체에 의존하고 있어 공정기술 개발과 프로젝트 수행에 제약 요소로 작용하고 있으나, 본 건 합병을 통해 피합병회사의 PC SW전문 기술인력을 통합 운영함으로써 외주 의존도 완화 및 자체 공정 기술 개발 인력 확보 등을 통해 신장비 사업 경쟁력을 강화할 수 있다고 판단됩니다.

한편, 대구 경북지역 인력을 주로 채용하고 있는 존속회사와 충청권 인력 위주로 채용하고 있는 소멸회사는 인력 채용의 지역적 한계가 있는 상황이나, 본 건 합병을 통하여 향후 신기술 및 신사업 개발에 필요한 고급 기술 인력의 채용 지역 확대가 가능함에 따라 합병당사회사의 개발역량이 강화될 것으로 기대합니다.

합병 후 존속회사의 운영 안정을 위한 조치로써 존속회사와 소멸회사의 핵심 사업을 중심으로 조직 및 사업장을 이원화하여 운영함으로써 합병에 따른 임직원 이탈을 최소화할 계획입니다. 구체적으로는 존속회사 전극공정 기술 중심의 전극 공정 사업부(가칭)와 소멸회사 검사, 측정, 증착 기술 중심의 정밀 공정 사업부(가칭)를 독립적인 사업부로 재편하여 운영하고자 합니다. 존속회사의 대구 사업장과 소멸회사의 아산 사업장은 합병 전과 동일하게 운영할 것이므로 소멸회사 임직원의 사업장 이동은 제한적이므로 이에 따른 임직원 이탈은 없을 것입니다. 즉, 소멸회사의 기존 사업인 디스플레이/반도체 검사/측정장비는 존속회사의 전극 공정 장비와는 달리 아산 사업장내 클린조립장에서만 제조할 수

있음에 따라,

소멸회사 임직원의 대구 사업장으로 이동은 제한적일 수 밖에 없습니다. 합병 시너지 확보 측면에서는 소멸회사의 유휴 조립장과 사업장 부지를 존속법인의 생산 인프라로 활용하는 방안을 검토하고, 장기적으로 아산 사업장을 전극 공정 사업부의 수도권 고객향 거점 사업장으로 활용할 계획입니다.

(주2) 정정 전

가. 진행경과

| 일자 | 내용 |

|---|---|

| 2024년 08월 27일 |

합병계약 체결에 관한 이사회 결의 |

| 2024년 08월 27일 |

회사합병결정 제출 |

| 2024년 08월 27일 |

증권신고서(합병) 제출 |

| 2024년 08월 28일 |

합병계약 체결 |

(주2) 정정 후

가. 진행경과

| 일자 | 내용 |

|---|---|

| 2024년 08월 27일 |

합병계약 체결에 관한 이사회 결의 |

| 2024년 08월 27일 |

회사합병결정 제출 |

| 2024년 08월 27일 |

증권신고서(합병) 제출 |

| 2024년 08월 28일 |

합병계약 체결 |

| 2024년 09월 03일 |

공정거래위원회 기업결합신고서 제출 |

| 2024년 09월 05일 |

공정거래위원회 기업결합신고 승인 |

(주3) 정정 전

가. 합병계약서 상의 계약 해제 조건

합병계약서에 기재된 계약의 해제조건은 아래와 같으며, 이와 같은 사유가 발생하는 경우 합병계약이 해제 또는 효력 소멸됨으로써 본 합병이 성사되지 않을 수 있습니다.

| [본 합병계약서 상의 해제 조건] |

|---|

|

제

15

조

[계약의

해제]

① “존속회사”와 “소멸회사”는 본 계약 체결 이후 합병기일까지 언제든지 서면 합의에 의해 본 계약을 해제할 수 있다. ② 다음 각 호의 사유가 발생하는 경우 본 계약의 일방 당사자는 상대방 당사자에 대한 서면 통지로써 본 계약을 해제할 수 있다. 다만, 다음 각 호의 사유 발생에 책임이 있는 당사자는 해당 사유를 이유로 본 계약을 해제할 수 없으며, 당사자들은 합병기일 이후에는 본 계약을 해제할 수 없다. 1. 관련 법령에 따라 본건 합병에 요구되는 정부기관의 승인·인가·등록·신고·수리 등이 확정적으로 거부된 경우

2. 본 계약 체결일로부터 합병기일에 이르기까지 천재지변 기타의 사유로 인하여 “존속회사” 과 “소멸회사”가 보유하고 있는 자산, 부채, 경영 상태에 중대한 변화 또는 예측할 수 없는 중대한 하자가 발생하는 경우

3. “존속회사” 또는 “소멸회사”가 본 계약을 위반하여 상대방 당사자로부터 시정요구를 받았음에도 10영업일 이내에 이를 시정하지 않는 경우

4. 본건 합병과 관련하여 “소멸회사”의 발행주식총수의 100분의 10이상에 해당하는 주식을 소유한 주주들이 주식매수청구권을 행사할 경우 5. “존속회사”의 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 본건 합병의 공고일로부터 2주간 내에 서면으로 합병을 반대하는 의사를 통지한 경우; 다만 제5조 제1항 단서에 따라“존속회사”의 이사회가 일반합병으로 본건 합병을 진행하기로 결의하는 경우는 제외함 ③ 상대방 당사자가 본 조 제2항에 따른 통지를 수령하는 경우 본 계약은 별도의 조치 없이 즉시 효력을 상실한다. ④ 본 계약이 해제되는 경우에도 본 계약의 불이행 또는 위반으로 인하여 일방 당사자가 상대방 당사자에 대하여 갖는 손해배상청구권 기타 다른 권리나 구제방법에는 영향을 미치지 아니한다. ⑤ 본 계약의 해제에도 불구하고 제15조, 제16조, 제17조, 제18조, 제19조 및 본 조는 그 효력을 상실하지 아니한다. |

(주3) 정정 후

가. 합병계약서 상의 계약 해제 조건

합병계약서에 기재된 계약의 해제조건은 아래와 같으며, 이와 같은 사유가 발생하는 경우 합병계약이 해제 또는 효력 소멸됨으로써 본 합병이 성사되지 않을 수 있습니다.

한편, 본 건 합병계약 제15조 제②항 제4호에 따라, 소멸회사의 발행주식총수 100분의 10 이상에 해당하는 주식을 소유한 주주들(소멸회사의 주주수 기준이 아닌 소멸회사의 발행총주식수 기준 10% 이상에 해당)이 주식매수청구권을 행사할 경우, 존속회사 및 소멸회사 간 서면 합의에 따라 본 건 합병계약이 해제될 수 있습니다. 투자자께서는 이 점 유의하여 주시기 바랍니다.

| [본 합병계약서 상의 해제 조건] |

|---|

|

제

15

조

[계약의

해제]

① “존속회사”와 “소멸회사”는 본 계약 체결 이후 합병기일까지 언제든지 서면 합의에 의해 본 계약을 해제할 수 있다. ② 다음 각 호의 사유가 발생하는 경우 본 계약의 일방 당사자는 상대방 당사자에 대한 서면 통지로써 본 계약을 해제할 수 있다. 다만, 다음 각 호의 사유 발생에 책임이 있는 당사자는 해당 사유를 이유로 본 계약을 해제할 수 없으며, 당사자들은 합병기일 이후에는 본 계약을 해제할 수 없다. 1. 관련 법령에 따라 본건 합병에 요구되는 정부기관의 승인·인가·등록·신고·수리 등이 확정적으로 거부된 경우

2. 본 계약 체결일로부터 합병기일에 이르기까지 천재지변 기타의 사유로 인하여 “존속회사” 과 “소멸회사”가 보유하고 있는 자산, 부채, 경영 상태에 중대한 변화 또는 예측할 수 없는 중대한 하자가 발생하는 경우

3. “존속회사” 또는 “소멸회사”가 본 계약을 위반하여 상대방 당사자로부터 시정요구를 받았음에도 10영업일 이내에 이를 시정하지 않는 경우

4. 본건 합병과 관련하여 “소멸회사”의 발행주식총수의 100분의 10이상에 해당하는 주식을 소유한 주주들이 주식매수청구권을 행사할 경우 5. “존속회사”의 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 본건 합병의 공고일로부터 2주간 내에 서면으로 합병을 반대하는 의사를 통지한 경우; 다만 제5조 제1항 단서에 따라“존속회사”의 이사회가 일반합병으로 본건 합병을 진행하기로 결의하는 경우는 제외함 ③ 상대방 당사자가 본 조 제2항에 따른 통지를 수령하는 경우 본 계약은 별도의 조치 없이 즉시 효력을 상실한다. ④ 본 계약이 해제되는 경우에도 본 계약의 불이행 또는 위반으로 인하여 일방 당사자가 상대방 당사자에 대하여 갖는 손해배상청구권 기타 다른 권리나 구제방법에는 영향을 미치지 아니한다. ⑤ 본 계약의 해제에도 불구하고 제15조, 제16조, 제17조, 제18조, 제19조 및 본 조는 그 효력을 상실하지 아니한다. |

(주4) 정정 전

6. 관련 법령 상의 규제 또는 특칙

합병 계약은 체결과 동시에 효력을 발생하는 것으로 하되, 본 합병과 관련하여 필요한 정부기관의 승인ㆍ인가ㆍ신고ㆍ수리 중 합병 당사회사들의 영업에 중대한 영향을미치는 승인ㆍ인가ㆍ신고ㆍ수리가 확정적으로 거부된 경우에는 본 합병계약은 해제될 수 있습니다.

특히, 본 건 합병과 관련하여 씨아이에스(주)는 독점규제 및 공정거래에 관한 법률 제11조 및 동법 시행령 제18조에 따라 공정거래위원회에 기업결합신고를 하여야 하고, 공정거래위원회로부터 기업결합신고 수리(승인)을 받기 이전에는 합병절차를 완료할 수 없습니다. 본 합병은 기업결합 심사기준(공정거래위원회 고시 제2023-20호)에 따라 대규모 회사간의 합병으로 사전신고에 해당하며, 신고 후 공정위로부터 심사결과를 통지받기 전까지(30일 소요, 공정위 필요시 추가 90일 연장 가능) 기업결합(합병등기)을 이행해서는 안됩니다.

| [기업결합 신고 구분] |

| 구 분 | 신고의무자 | 기업결합 유형 | 신고시기 |

|---|---|---|---|

| 사전신고 | 대규모회사 | 주식취득 | 계약일 완료 후 이행완료전 |

| 합병 | |||

| 영업양수 | |||

| 회사신설 참여 | 주총(이사회) 의결일 이후 이행완료전 | ||

| 사후신고 | 대규모회사 외의 자 | 주식취득 | 주권교부일 등으로부터 30일 |

| 합병 | 합병등기일부터 30일 | ||

| 영업양수 | 대금지불 완료일부터 30일 | ||

| 회사신설 참여 | 주금납입기일 다음날부터 30일 | ||

| 대규모회사 | 임원겸임 | 겸임되는 회사의 주주총회(사원총회)에서 선임이 의결된 날부터 30일 |

| 출처 : 공정거래위원회 홈페이지 주) 대규모회사 : 자산총액 또는 매출액의 규모가 2조원 이상인 회사 |

다만, 본 합병은 계열회사 간 합병으로서 기업결합의 신고요령에 따른 간이신고 및 기업결합 심사기준(공정거래위원회고시 제2024-6호)에 따른 간이심사대상에 해당합니다. 간이심사대상 기업결합은 경쟁제한성이 없는 것으로 추정되는 기업결합으로서 원칙적으로 신고내용의 사실여부만을 심사하여 적법한 신고서류의 접수후 15일 이내에 심사결과가 신고인에게 통보됩니다.

본 건 합병의 경우, 씨아이에스(주)는 2024년 08월 28일 공정거래위원회에 기업결합신고서를 제출할 예정입니다. 공정거래위원회는 간이심사대상 기업결합에 대하여 원칙적으로 기업결합신고 접수 후 15일 이내에 심사결과를 통보하고 있기 때문에 본 건 합병기일(2024년 12월 01일 예정)전까지 기업결합심사결과를 통보받을 것으로 예상됩니다. 하지만 만일 합병기일 전까지 기업결합 승인이 확정적으로 거부되는 경우 본 합병계약이 해제될 수 있음을 유의하시기 바랍니다.

(후략)

(주4) 정정 후

6. 관련 법령 상의 규제 또는 특칙

합병 계약은 체결과 동시에 효력을 발생하는 것으로 하되, 본 합병과 관련하여 필요한 정부기관의 승인ㆍ인가ㆍ신고ㆍ수리 중 합병 당사회사들의 영업에 중대한 영향을미치는 승인ㆍ인가ㆍ신고ㆍ수리가 확정적으로 거부된 경우에는 본 합병계약은 해제될 수 있습니다.

특히, 본 건 합병과 관련하여 씨아이에스(주)는 독점규제 및 공정거래에 관한 법률 제11조 및 동법 시행령 제18조에 따라 공정거래위원회에 기업결합신고를 하여야 하고, 공정거래위원회로부터 기업결합신고 수리(승인)을 받기 이전에는 합병절차를 완료할 수 없습니다. 본 합병은 기업결합 심사기준(공정거래위원회 고시 제2023-20호)에 따라 대규모 회사간의 합병으로 사전신고에 해당하며, 신고 후 공정위로부터 심사결과를 통지받기 전까지(30일 소요, 공정위 필요시 추가 90일 연장 가능) 기업결합(합병등기)을 이행해서는 안됩니다.

| [기업결합 신고 구분] |

| 구 분 | 신고의무자 | 기업결합 유형 | 신고시기 |

|---|---|---|---|

| 사전신고 | 대규모회사 | 주식취득 | 계약일 완료 후 이행완료전 |

| 합병 | |||

| 영업양수 | |||

| 회사신설 참여 | 주총(이사회) 의결일 이후 이행완료전 | ||

| 사후신고 | 대규모회사 외의 자 | 주식취득 | 주권교부일 등으로부터 30일 |

| 합병 | 합병등기일부터 30일 | ||

| 영업양수 | 대금지불 완료일부터 30일 | ||

| 회사신설 참여 | 주금납입기일 다음날부터 30일 | ||

| 대규모회사 | 임원겸임 | 겸임되는 회사의 주주총회(사원총회)에서 선임이 의결된 날부터 30일 |

| 출처 : 공정거래위원회 홈페이지 주) 대규모회사 : 자산총액 또는 매출액의 규모가 2조원 이상인 회사 |

다만, 본 합병은 계열회사 간 합병으로서 기업결합의 신고요령에 따른 간이신고 및 기업결합 심사기준(공정거래위원회고시 제2024-6호)에 따른 간이심사대상에 해당합니다. 간이심사대상 기업결합은 경쟁제한성이 없는 것으로 추정되는 기업결합으로서 원칙적으로 신고내용의 사실여부만을 심사하여 적법한 신고서류의 접수후 15일 이내에 심사결과가 신고인에게 통보됩니다.

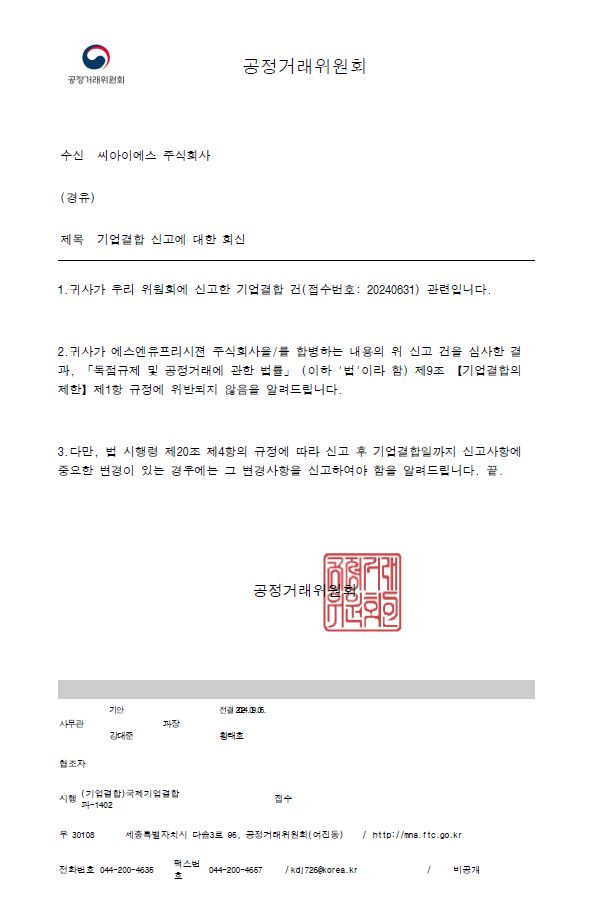

본 건 합병의 경우, 씨아이에스(주)는 2024년 09월 03일 공정거래위원회에 기업결합신고서를 제출하였으며, 2024년 09월 05일 공정거래위원회로부터 신고수리결과 통지문을 수령하였습니다.

| [기업결합신고 결과 통지문] |

|

(후략)

(주5) 정정 전

나. 처리방침

본 건 합병의 경우, 소멸회사인 에스엔유프리시젼(주)가 보유하고 있는 자기주식(에스엔유프리시젼(주) 주주의 주식매수청구권 행사에 따라 취득하게 되는 자기주식 포함)에는 합병신주를 배정하지 않습니다.

또한, 존속회사인 씨아이에스(주)는 씨아이에스(주) 주주가 주식매수청구권을 행사하는 경우 이를 매수함으로써 자기주식을 취득하게 됩니다. 상기 주식매수청구에 의해 취득한 자기주식은 자본시장과 금융투자업에 관한 법률 제165조의5 제4항과 동법 시행령 제176조의7 제4항의 규정에 따라 당해 주식을 매수한 날로부터 5년 이내 처분할 예정입니다.

증권신고서 제출일 현재 존속회사인 씨아이에스(주) 및 소멸회사인 에스엔유프리시젼(주)가 주식매수청구권을 행사한 주주들로부터 매수할 자기주식의 수는 구체적으로 알 수 없으며, 합병 후 존속회사가 단주 취득으로 보유하게 되는 자기주식에 대한 처리방안 또한 확정된 바 없습니다.

한편, 존속회사인 씨아이에스(주)는 소멸회사인 에스엔유프리시젼(주)의 주식을 보유하고 있지 아니하며, 소멸회사인 에스엔유프리시젼(주)는 존속회사인 씨아이에스(주)의 주식을 보유하고 있지 아니함에 따라, 합병당사회사 간 포합주식은 존재하지 아니합니다.

(주5) 정정 후

나. 처리방침

본 건 합병의 경우, 소멸회사인 에스엔유프리시젼(주)가 보유하고 있는 자기주식(에스엔유프리시젼(주) 주주의 주식매수청구권 행사에 따라 취득하게 되는 자기주식 포함)에는 합병신주를 배정하지 않습니다.

(삭제)

또한, 합병신주의 배정으로 1주 미만의 단주가 발생되는 경우에는 단주가 귀속될 주주에게 합병신주의 상장일에 한국거래소에서 거래되는 종가를 기준으로 계산된 금액을 상장일로부터 1개월 이내에 현금으로 지급합니다. 해당 단주는 상법 제341조의2 제3호에 따라 합병 후 존속회사의 자기주식 취득으로 처리하며, 합병 후 존속회사가 단주 취득으로 보유하게 되는 자기주식에 대한 처리방안은 확정된 바 없습니다.

한편, 존속회사인 씨아이에스(주)는 소멸회사인 에스엔유프리시젼(주)의 주식을 보유하고 있지 아니하며, 소멸회사인 에스엔유프리시젼(주)는 존속회사인 씨아이에스(주)의 주식을 보유하고 있지 아니함에 따라, 합병당사회사 간 포합주식은 존재하지 아니합니다.

(주6) 정정 전

가. 합병계약서상의 계약 변경 및 해제 조건

합병계약서에 기재된 기타조건, 계약의 변경 및 해제조건은 아래와 같습니다.

|

제

12

조

[

합병의

선행조건

]

본 계약에 따라 본건 합병에 관한 합병등기를 하여야 하는 “존속회사” 또는 “소멸회사”의 의무는 다음 각 호의 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 한다. 다만, “존속회사” 및 “소멸회사”는 각자 서면으로 스스로의 의무에 관한 각 호의 선행조건의 전부 또는 일부를 포기 또는 면제할 수 있다. 1. 본 계약을 체결하고 본건 합병을 완료하기 위하여 관련 법령 및 정관 등 내부규정에 따라 “존속회사” 및 “소멸회사”에게 요구되는 절차가 완료되었을 것. 2. 본건 합병을 금지하거나 제한하는 법령이 존재하지 아니하고, 본건 합병을 금지하거나 제한하는 법원의 가처분 등 결정, 판결이나 정부기관의 금지명령 기타 결정이 존재하지 않을 것. ① 본 계약은 체결과 동시에 효력이 발생한다. ② “존속회사” 또는 “소멸회사”가 제5조의 이사회 또는 주주총회에서 본 계약 및 본건 합병에 관해 승인을 받지 못한 경우 본 계약은 자동으로 효력을 상실한다.

제15조 [계약의 해제]

① “존속회사”와 “소멸회사”는 본 계약 체결 이후 합병기일까지 언제든지 서면 합의에 의해 본 계약을 해제할 수 있다. ② 다음 각 호의 사유가 발생하는 경우 본 계약의 일방 당사자는 상대방 당사자에 대한 서면 통지로써 본 계약을 해제할 수 있다. 다만, 다음 각 호의 사유 발생에 책임이 있는 당사자는 해당 사유를 이유로 본 계약을 해제할 수 없으며, 당사자들은 합병기일 이후에는 본 계약을 해제할 수 없다. 1. 관련 법령에 따라 본건 합병에 요구되는 정부기관의 승인·인가·등록·신고·수리 등이 확정적으로 거부된 경우

2. 본 계약 체결일로부터 합병기일에 이르기까지 천재지변 기타의 사유로 인하여 “존속회사” 과 “소멸회사”가 보유하고 있는 자산, 부채, 경영 상태에 중대한 변화 또는 예측할 수 없는 중대한 하자가 발생하는 경우

3. “존속회사” 또는 “소멸회사”가 본 계약을 위반하여 상대방 당사자로부터 시정요구를 받았음에도 10영업일 이내에 이를 시정하지 않는 경우

4. 본건 합병과 관련하여 “소멸회사”의 발행주식총수의 100분의 10이상에 해당하는 주식을 소유한 주주들이 주식매수청구권을 행사할 경우 5. “존속회사”의 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 본건 합병의 공고일로부터 2주간 내에 서면으로 합병을 반대하는 의사를 통지한 경우; 다만 제5조 제1항 단서에 따라“존속회사”의 이사회가 일반합병으로 본건 합병을 진행하기로 결의하는 경우는 제외함 ③ 상대방 당사자가 본 조 제2항에 따른 통지를 수령하는 경우 본 계약은 별도의 조치 없이 즉시 효력을 상실한다. ④ 본 계약이 해제되는 경우에도 본 계약의 불이행 또는 위반으로 인하여 일방 당사자가 상대방 당사자에 대하여 갖는 손해배상청구권 기타 다른 권리나 구제방법에는 영향을 미치지 아니한다. ⑤ 본 계약의 해제에도 불구하고 제15조, 제16조, 제17조, 제18조, 제19조 및 본 조는 그 효력을 상실하지 아니한다.

① 본 계약은 “존속회사”와 “소멸회사”의 서면 합의에 의해 수정, 변경 및 추가될 수 있고, 추가적으로 합의가 필요한 사항에 대하여 별도 협약을 체결할 수 있으며, 이 별도 협약은 본 계약서의 일부로 간주한다. ② 본 계약의 어느 조항이 무효나 집행 불능인 것으로 판정될 경우, 그 조항은 무효이거나 집행불능인 범위에서 효력이 없으며 본 계약에 편입되지 않는 것으로 간주한다. 그러나, 본 계약의 나머지 조항은 무효로 되지 아니한다. ③ 각 당사자는 상대방의 사전 서면 동의가 없는 한 본 계약 상의 권리 또는 의무의 일부 또는 전부를 양도, 이전, 담보의 목적으로 제공 기타 처분할 수 없다. |

(주6) 정정 후

가. 합병계약서상의 계약 변경 및 해제 조건

합병계약서에 기재된 기타조건, 계약의 변경 및 해제조건은 아래와 같습니다.

한편, 본 건 합병계약 제15조 제②항 제4호에 따라, 소멸회사의 발행주식총수 100분의 10 이상에 해당하는 주식을 소유한 주주들(소멸회사의 주주수 기준이 아닌 소멸회사의 발행총주식수 기준 10% 이상에 해당)이 주식매수청구권을 행사할 경우, 존속회사 및 소멸회사 간 서면 합의에 따라 본 건 합병계약이 해제될 수 있습니다. 투자자께서는 이 점 유의하여 주시기 바랍니다.

|

제

12

조

[

합병의

선행조건

]

본 계약에 따라 본건 합병에 관한 합병등기를 하여야 하는 “존속회사” 또는 “소멸회사”의 의무는 다음 각 호의 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 한다. 다만, “존속회사” 및 “소멸회사”는 각자 서면으로 스스로의 의무에 관한 각 호의 선행조건의 전부 또는 일부를 포기 또는 면제할 수 있다. 1. 본 계약을 체결하고 본건 합병을 완료하기 위하여 관련 법령 및 정관 등 내부규정에 따라 “존속회사” 및 “소멸회사”에게 요구되는 절차가 완료되었을 것. 2. 본건 합병을 금지하거나 제한하는 법령이 존재하지 아니하고, 본건 합병을 금지하거나 제한하는 법원의 가처분 등 결정, 판결이나 정부기관의 금지명령 기타 결정이 존재하지 않을 것. ① 본 계약은 체결과 동시에 효력이 발생한다. ② “존속회사” 또는 “소멸회사”가 제5조의 이사회 또는 주주총회에서 본 계약 및 본건 합병에 관해 승인을 받지 못한 경우 본 계약은 자동으로 효력을 상실한다.

제15조 [계약의 해제]

① “존속회사”와 “소멸회사”는 본 계약 체결 이후 합병기일까지 언제든지 서면 합의에 의해 본 계약을 해제할 수 있다. ② 다음 각 호의 사유가 발생하는 경우 본 계약의 일방 당사자는 상대방 당사자에 대한 서면 통지로써 본 계약을 해제할 수 있다. 다만, 다음 각 호의 사유 발생에 책임이 있는 당사자는 해당 사유를 이유로 본 계약을 해제할 수 없으며, 당사자들은 합병기일 이후에는 본 계약을 해제할 수 없다. 1. 관련 법령에 따라 본건 합병에 요구되는 정부기관의 승인·인가·등록·신고·수리 등이 확정적으로 거부된 경우

2. 본 계약 체결일로부터 합병기일에 이르기까지 천재지변 기타의 사유로 인하여 “존속회사” 과 “소멸회사”가 보유하고 있는 자산, 부채, 경영 상태에 중대한 변화 또는 예측할 수 없는 중대한 하자가 발생하는 경우

3. “존속회사” 또는 “소멸회사”가 본 계약을 위반하여 상대방 당사자로부터 시정요구를 받았음에도 10영업일 이내에 이를 시정하지 않는 경우

4. 본건 합병과 관련하여 “소멸회사”의 발행주식총수의 100분의 10이상에 해당하는 주식을 소유한 주주들이 주식매수청구권을 행사할 경우 5. “존속회사”의 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 본건 합병의 공고일로부터 2주간 내에 서면으로 합병을 반대하는 의사를 통지한 경우; 다만 제5조 제1항 단서에 따라“존속회사”의 이사회가 일반합병으로 본건 합병을 진행하기로 결의하는 경우는 제외함 ③ 상대방 당사자가 본 조 제2항에 따른 통지를 수령하는 경우 본 계약은 별도의 조치 없이 즉시 효력을 상실한다. ④ 본 계약이 해제되는 경우에도 본 계약의 불이행 또는 위반으로 인하여 일방 당사자가 상대방 당사자에 대하여 갖는 손해배상청구권 기타 다른 권리나 구제방법에는 영향을 미치지 아니한다. 제

16

조

[

기타

]

① 본 계약은 “존속회사”와 “소멸회사”의 서면 합의에 의해 수정, 변경 및 추가될 수 있고, 추가적으로 합의가 필요한 사항에 대하여 별도 협약을 체결할 수 있으며, 이 별도 협약은 본 계약서의 일부로 간주한다. ② 본 계약의 어느 조항이 무효나 집행 불능인 것으로 판정될 경우, 그 조항은 무효이거나 집행불능인 범위에서 효력이 없으며 본 계약에 편입되지 않는 것으로 간주한다. 그러나, 본 계약의 나머지 조항은 무효로 되지 아니한다. ③ 각 당사자는 상대방의 사전 서면 동의가 없는 한 본 계약 상의 권리 또는 의무의 일부 또는 전부를 양도, 이전, 담보의 목적으로 제공 기타 처분할 수 없다. |

(주7) 정정 전

가. 합병계약서 상의 계약 해제 조건

본 합병계약은 합병기일 이전에 다음과 같은 사유가 발생 시 해제될 수 있습니다. 합병계약서에 기재된 계약의 해제조건은 아래와 같습니다.

| [본 합병계약서 상의 해제 조건] |

|---|

|

제15조 [계약의 해제]

① “존속회사”와 “소멸회사”는 본 계약 체결 이후 합병기일까지 언제든지 서면 합의에 의해 본 계약을 해제할 수 있다. ② 다음 각 호의 사유가 발생하는 경우 본 계약의 일방 당사자는 상대방 당사자에 대한 서면 통지로써 본 계약을 해제할 수 있다. 다만, 다음 각 호의 사유 발생에 책임이 있는 당사자는 해당 사유를 이유로 본 계약을 해제할 수 없으며, 당사자들은 합병기일 이후에는 본 계약을 해제할 수 없다. 1. 관련 법령에 따라 본건 합병에 요구되는 정부기관의 승인·인가·등록·신고·수리 등이 확정적으로 거부된 경우

2. 본 계약 체결일로부터 합병기일에 이르기까지 천재지변 기타의 사유로 인하여 “존속회사” 과 “소멸회사”가 보유하고 있는 자산, 부채, 경영 상태에 중대한 변화 또는 예측할 수 없는 중대한 하자가 발생하는 경우

3. “존속회사” 또는 “소멸회사”가 본 계약을 위반하여 상대방 당사자로부터 시정요구를 받았음에도 10영업일 이내에 이를 시정하지 않는 경우

4. 본건 합병과 관련하여 “소멸회사”의 발행주식총수의 100분의 10이상에 해당하는 주식을 소유한 주주들이 주식매수청구권을 행사할 경우 5. “존속회사”의 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 본건 합병의 공고일로부터 2주간 내에 서면으로 합병을 반대하는 의사를 통지한 경우; 다만 제5조 제1항 단서에 따라“존속회사”의 이사회가 일반합병으로 본건 합병을 진행하기로 결의하는 경우는 제외함 ③ 상대방 당사자가 본 조 제2항에 따른 통지를 수령하는 경우 본 계약은 별도의 조치 없이 즉시 효력을 상실한다. ④ 본 계약이 해제되는 경우에도 본 계약의 불이행 또는 위반으로 인하여 일방 당사자가 상대방 당사자에 대하여 갖는 손해배상청구권 기타 다른 권리나 구제방법에는 영향을 미치지 아니한다. ⑤ 본 계약의 해제에도 불구하고 제15조, 제16조, 제17조, 제18조, 제19조 및 본 조는 그 효력을 상실하지 아니한다. |

(주7) 정정 후

가. 합병계약서 상의 계약 해제 조건

본 합병계약은 합병기일 이전에 다음과 같은 사유가 발생 시 해제될 수 있습니다. 합병계약서에 기재된 계약의 해제조건은 아래와 같습니다.

한편, 본 건 합병계약 제15조 제②항 제4호에 따라, 소멸회사의 발행주식총수 100분의 10 이상에 해당하는 주식을 소유한 주주들(소멸회사의 주주수 기준이 아닌 소멸회사의 발행총주식수 기준 10% 이상에 해당)이 주식매수청구권을 행사할 경우, 존속회사 및 소멸회사 간 서면 합의에 따라 본 건 합병계약이 해제될 수 있습니다. 투자자께서는 이 점 유의하여 주시기 바랍니다.

| [본 합병계약서 상의 해제 조건] |

|---|

|

제15조 [계약의 해제]

① “존속회사”와 “소멸회사”는 본 계약 체결 이후 합병기일까지 언제든지 서면 합의에 의해 본 계약을 해제할 수 있다. ② 다음 각 호의 사유가 발생하는 경우 본 계약의 일방 당사자는 상대방 당사자에 대한 서면 통지로써 본 계약을 해제할 수 있다. 다만, 다음 각 호의 사유 발생에 책임이 있는 당사자는 해당 사유를 이유로 본 계약을 해제할 수 없으며, 당사자들은 합병기일 이후에는 본 계약을 해제할 수 없다. 1. 관련 법령에 따라 본건 합병에 요구되는 정부기관의 승인·인가·등록·신고·수리 등이 확정적으로 거부된 경우

2. 본 계약 체결일로부터 합병기일에 이르기까지 천재지변 기타의 사유로 인하여 “존속회사” 과 “소멸회사”가 보유하고 있는 자산, 부채, 경영 상태에 중대한 변화 또는 예측할 수 없는 중대한 하자가 발생하는 경우

3. “존속회사” 또는 “소멸회사”가 본 계약을 위반하여 상대방 당사자로부터 시정요구를 받았음에도 10영업일 이내에 이를 시정하지 않는 경우

4. 본건 합병과 관련하여 “소멸회사”의 발행주식총수의 100분의 10이상에 해당하는 주식을 소유한 주주들이 주식매수청구권을 행사할 경우 5. “존속회사”의 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 본건 합병의 공고일로부터 2주간 내에 서면으로 합병을 반대하는 의사를 통지한 경우; 다만 제5조 제1항 단서에 따라“존속회사”의 이사회가 일반합병으로 본건 합병을 진행하기로 결의하는 경우는 제외함 ③ 상대방 당사자가 본 조 제2항에 따른 통지를 수령하는 경우 본 계약은 별도의 조치 없이 즉시 효력을 상실한다. ④ 본 계약이 해제되는 경우에도 본 계약의 불이행 또는 위반으로 인하여 일방 당사자가 상대방 당사자에 대하여 갖는 손해배상청구권 기타 다른 권리나 구제방법에는 영향을 미치지 아니한다. ⑤ 본 계약의 해제에도 불구하고 제15조, 제16조, 제17조, 제18조, 제19조 및 본 조는 그 효력을 상실하지 아니한다. |

(주8) 정정 전

다. 관련 법령 상의 인허가 또는 승인 등에 따른 합병 계약 취소의 위험

(중략)

본 건 합병의 경우, 씨아이에스(주)는 2024년 08월 28일 공정거래위원회에 기업결합신고서를 제출할 예정입니다. 공정거래위원회는 간이심사대상 기업결합에 대하여 원칙적으로 기업결합신고 접수 후 15일 이내에 심사결과를 통보하고 있기 때문에 본 건 합병기일(2024년 12월 01일 예정)전까지 기업결합심사결과를 통보받을 것으로 예상됩니다. 하지만 만일 합병기일 전까지 기업결합 승인이 확정적으로 거부되는 경우 본 합병계약이 해제될 수 있음을 유의하시기 바랍니다.

(주8) 정정 후

다. 관련 법령 상의 인허가 또는 승인 등에 따른 합병 계약 취소의 위험

(중략)

본 건 합병의 경우, 씨아이에스(주)는 2024년 09월 03일 공정거래위원회에 기업결합신고서를 제출하였으며, 2024년 09월 05일 공정거래위원회로부터 신고수리결과 통지문을 수령하였습니다.

| [기업결합신고 결과 통지문] |

|

(주9) 정정 전

| (5) 주식매수청구권 관련 위험 본 합병과 관련하여 합병에 관한 이사회의 결의에 반대하는 소멸회사인 에스엔유프리시젼(주)의 주주들에게는 주식매수청구권이 부여됩니다. 소멸회사인 에스엔유프리시젼(주)의 주식매수청구권 제시가격은 2,114원입니다. 한편, 본 건 합병과 관련하여 소멸회사의 발행주식총수의 100분의 10이상에 해당하는 주식을 소유한 주주들이 주식매수청구권을 행사할 경우, 양사는 상대방회사에 대한 서면 통지로써 본 계약을 해제할 수 있습니다. 또한, 합병에 관한 이사회의 결의에 반대하는 주주는 주주총회 전에 회사에 대하여 서면으로 그 결의에 반대하는 의사를 통지한 경우에만 그 총회의 결의일부터 20일 이내에 주식의 종류와 수를 기재한 서면으로 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있으며, 주식매수를 청구한 주주가 동 제시가격에 반대한다면, 자본시장과 금융투자업에 관한 법률 제165조의5 제3항에 의거, 법원에 대하여 매수가격의 결정을 청구할 수 있습니다. 기타 주식매수청구권 관련한 사항은 본 증권신고서 VII.주식매수청구권에 관한 사항을 참고하시기 바랍니다. |

(중략)

한편, 본 건 합병과 관련하여 소멸회사의 발행주식총수의 100분의 10이상에 해당하는 주식을 소유한 주주들이 주식매수청구권을 행사할 경우, 양사는 상대방회사에 대한 서면 통지로써 본 계약을 해제할 수 있습니다.

합병에 관한 이사회의 결의에 반대하는 주주는 주주총회 전에 회사에 대하여 서면으로 그 결의에 반대하는 의사를 통지한 경우에만 그 총회의 결의일부터 20일 이내에 주식의 종류와 수를 기재한 서면으로 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있으며, 주식매수를 청구한 주주가 동 제시가격에 반대한다면, 자본시장과 금융투자업에 관한 법률 제165조의5 제3항에 의거, 법원에 대하여 매수가격의 결정을 청구할 수 있습니다. 주식매수청구권은 주주확정기준일부터 주식매수청구권행사일까지 계속 보유한 주주에 한하여 부여되고, 해당 기간 이내에 매각 후 재취득한 주식에 대해서는 매수청구권이 상실되며 주식매수청구권을 행사한 이후에는 취소할 수 없습니다. 또한, 사전에 서면으로 합병에 관한 이사회결의에 반대하는 의사를 통지한 주주가 주주총회에서 찬성한 경우에는 주식매수청구권을 행사할 수 없습니다.

또한 주식매수청구권 행사 시 주주 개인분들의 양도소득세, 증권거래세 등 조세부담 가능성이 있으니 이점 유의하시기 바랍니다. 주식매수청구권과 관련한 자세한 내용은 Ⅶ. 주식매수청구권에 관한 사항을 참고하시기 바랍니다.

(주9) 정정 후

| (5) 주식매수청구권 관련 위험 본 합병과 관련하여 합병에 관한 이사회의 결의에 반대하는 소멸회사인 에스엔유프리시젼(주)의 주주들에게는 주식매수청구권이 부여됩니다. 소멸회사인 에스엔유프리시젼(주)의 주식매수청구권 제시가격은 2,114원입니다. 한편, 본 건 합병계약 제15조 제②항 제4호에 따라, 소멸회사의 발행주식총수 100분의 10 이상에 해당하는 주식을 소유한 주주들(소멸회사의 주주수 기준이 아닌 소멸회사의 발행총주식수 기준 10% 이상에 해당)이 주식매수청구권을 행사할 경우, 존속회사 및 소멸회사 간 서면 합의에 따라 본 건 합병계약이 해제될 수 있습니다. 투자자께서는 이 점 유의하여 주시기 바랍니다. 또한, 합병에 관한 이사회의 결의에 반대하는 주주는 주주총회 전에 회사에 대하여 서면으로 그 결의에 반대하는 의사를 통지한 경우에만 그 총회의 결의일부터 20일 이내에 주식의 종류와 수를 기재한 서면으로 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있으며, 주식매수를 청구한 주주가 동 제시가격에 반대한다면, 자본시장과 금융투자업에 관한 법률 제165조의5 제3항에 의거, 법원에 대하여 매수가격의 결정을 청구할 수 있습니다. 기타 주식매수청구권 관련한 사항은 본 증권신고서 VII.주식매수청구권에 관한 사항을 참고하시기 바랍니다. |

(중략)

한편, 본 건 합병계약 제15조 제②항 제4호에 따라, 소멸회사의 발행주식총수 100분의 10 이상에 해당하는 주식을 소유한 주주들(소멸회사의 주주수 기준이 아닌 소멸회사의 발행총주식수 기준 10% 이상에 해당)이 주식매수청구권을 행사할 경우, 존속회사 및 소멸회사 간 서면 합의에 따라 본 건 합병계약이 해제될 수 있습니다. 투자자께서는 이 점 유의하여 주시기 바랍니다.

| [본 합병계약서 상의 해제 조건] |

|---|

|

제15조 [계약의 해제]

① “존속회사”와 “소멸회사”는 본 계약 체결 이후 합병기일까지 언제든지 서면 합의에 의해 본 계약을 해제할 수 있다. ② 다음 각 호의 사유가 발생하는 경우 본 계약의 일방 당사자는 상대방 당사자에 대한 서면 통지로써 본 계약을 해제할 수 있다. 다만, 다음 각 호의 사유 발생에 책임이 있는 당사자는 해당 사유를 이유로 본 계약을 해제할 수 없으며, 당사자들은 합병기일 이후에는 본 계약을 해제할 수 없다. 1. 관련 법령에 따라 본건 합병에 요구되는 정부기관의 승인·인가·등록·신고·수리 등이 확정적으로 거부된 경우

2. 본 계약 체결일로부터 합병기일에 이르기까지 천재지변 기타의 사유로 인하여 “존속회사” 과 “소멸회사”가 보유하고 있는 자산, 부채, 경영 상태에 중대한 변화 또는 예측할 수 없는 중대한 하자가 발생하는 경우

3. “존속회사” 또는 “소멸회사”가 본 계약을 위반하여 상대방 당사자로부터 시정요구를 받았음에도 10영업일 이내에 이를 시정하지 않는 경우

4. 본건 합병과 관련하여 “소멸회사”의 발행주식총수의 100분의 10이상에 해당하는 주식을 소유한 주주들이 주식매수청구권을 행사할 경우 5. “존속회사”의 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 본건 합병의 공고일로부터 2주간 내에 서면으로 합병을 반대하는 의사를 통지한 경우; 다만 제5조 제1항 단서에 따라“존속회사”의 이사회가 일반합병으로 본건 합병을 진행하기로 결의하는 경우는 제외함 ③ 상대방 당사자가 본 조 제2항에 따른 통지를 수령하는 경우 본 계약은 별도의 조치 없이 즉시 효력을 상실한다. ④ 본 계약이 해제되는 경우에도 본 계약의 불이행 또는 위반으로 인하여 일방 당사자가 상대방 당사자에 대하여 갖는 손해배상청구권 기타 다른 권리나 구제방법에는 영향을 미치지 아니한다. ⑤ 본 계약의 해제에도 불구하고 제15조, 제16조, 제17조, 제18조, 제19조 및 본 조는 그 효력을 상실하지 아니한다. |

합병에 관한 이사회의 결의에 반대하는 주주는 주주총회 전에 회사에 대하여 서면으로 그 결의에 반대하는 의사를 통지한 경우에만 그 총회의 결의일부터 20일 이내에 주식의 종류와 수를 기재한 서면으로 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있으며, 주식매수를 청구한 주주가 동 제시가격에 반대한다면, 자본시장과 금융투자업에 관한 법률 제165조의5 제3항에 의거, 법원에 대하여 매수가격의 결정을 청구할 수 있습니다. 주식매수청구권은 주주확정기준일부터 주식매수청구권행사일까지 계속 보유한 주주에 한하여 부여되고, 해당 기간 이내에 매각 후 재취득한 주식에 대해서는 매수청구권이 상실되며 주식매수청구권을 행사한 이후에는 취소할 수 없습니다. 또한, 사전에 서면으로 합병에 관한 이사회결의에 반대하는 의사를 통지한 주주가 주주총회에서 찬성한 경우에는 주식매수청구권을 행사할 수 없습니다.

또한 주식매수청구권 행사 시 주주 개인분들의 양도소득세, 증권거래세 등 조세부담 가능성이 있으니 이점 유의하시기 바랍니다. 주식매수청구권과 관련한 자세한 내용은 Ⅶ. 주식매수청구권에 관한 사항을 참고하시기 바랍니다.

(주10) 정정 전

4. 주식매수청구결과가 합병 계약 등의 효력에 미치는 영향

존속회사인 씨아이에스 주식회사는 본 건 합병을 소규모합병으로 추진하는 바, 주주총회의 승인을 이사회의 승인으로 갈음할 수 있습니다. 하지만 상법 제527조의3 제4항에 의해 합병회사 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 소규모합병 공고일로부터 2주 내에 서면으로 합병계약에 대한 주주총회의 승인을 이사회의 승인으로 갈음하는 것에 반대하는 의사를 통지하는 때(접수기간: 2024년 09월 11일~2024년 09월 25일)에는 본 건 합병을 소규모합병 절차에 따라 진행하지 아니하며, 이 경우 존속회사는 일반 합병 절차로 진행하거나 합병 계약을 해제할 수 있습니다.

한편, 본 건 합병은 상법 제527조의3에 따른 소규모합병이므로 존속회사의 주주에 대해서는 주식매수청구권이 부여되지 않으나, 만약 존속회사의 발행주식총수의 100분의 20이상에 해당하는 주식을 소유한 주주가 소규모합병에 반대하여, 존속회사가 일반합병 절차로 진행하는 경우, 존속회사는 합병 주주총회의 승인을 필요로 하며, 주주들에게는 주식매수청구권이 부여됩니다.

한편, 본 건 합병과 관련하여 소멸회사의 발행주식총수의 100분의 10이상에 해당하는 주식을 소유한 주주들이 주식매수청구권을 행사할 경우, 양사는 상대방회사에 대한 서면 통지로써 본 계약을 해제할 수 있습니다.

(주10) 정정 후

4. 주식매수청구결과가 합병 계약 등의 효력에 미치는 영향

존속회사인 씨아이에스 주식회사는 본 건 합병을 소규모합병으로 추진하는 바, 주주총회의 승인을 이사회의 승인으로 갈음할 수 있습니다. 하지만 상법 제527조의3 제4항에 의해 합병회사 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 소규모합병 공고일로부터 2주 내에 서면으로 합병계약에 대한 주주총회의 승인을 이사회의 승인으로 갈음하는 것에 반대하는 의사를 통지하는 때(접수기간: 2024년 09월 11일~2024년 09월 25일)에는 본 건 합병을 소규모합병 절차에 따라 진행하지 아니하며, 이 경우 존속회사는 일반 합병 절차로 진행하거나 합병 계약을 해제할 수 있습니다.

한편, 본 건 합병은 상법 제527조의3에 따른 소규모합병이므로 존속회사의 주주에 대해서는 주식매수청구권이 부여되지 않으나, 만약 존속회사의 발행주식총수의 100분의 20이상에 해당하는 주식을 소유한 주주가 소규모합병에 반대하여, 존속회사가 일반합병 절차로 진행하는 경우, 존속회사는 합병 주주총회의 승인을 필요로 하며, 주주들에게는 주식매수청구권이 부여됩니다.

한편, 본 건 합병계약 제15조 제②항 제4호에 따라, 소멸회사의 발행주식총수 100분의 10 이상에 해당하는 주식을 소유한 주주들(소멸회사의 주주수 기준이 아닌 소멸회사의 발행총주식수 기준 10% 이상에 해당)이 주식매수청구권을 행사할 경우, 존속회사 및 소멸회사 간 서면 합의에 따라 본 건 합병계약이 해제될 수 있습니다. 투자자께서는 이 점 유의하여 주시기 바랍니다.

| [본 합병계약서 상의 해제 조건] |

|---|

|

제15조 [계약의 해제]

① “존속회사”와 “소멸회사”는 본 계약 체결 이후 합병기일까지 언제든지 서면 합의에 의해 본 계약을 해제할 수 있다. ② 다음 각 호의 사유가 발생하는 경우 본 계약의 일방 당사자는 상대방 당사자에 대한 서면 통지로써 본 계약을 해제할 수 있다. 다만, 다음 각 호의 사유 발생에 책임이 있는 당사자는 해당 사유를 이유로 본 계약을 해제할 수 없으며, 당사자들은 합병기일 이후에는 본 계약을 해제할 수 없다. 1. 관련 법령에 따라 본건 합병에 요구되는 정부기관의 승인·인가·등록·신고·수리 등이 확정적으로 거부된 경우

2. 본 계약 체결일로부터 합병기일에 이르기까지 천재지변 기타의 사유로 인하여 “존속회사” 과 “소멸회사”가 보유하고 있는 자산, 부채, 경영 상태에 중대한 변화 또는 예측할 수 없는 중대한 하자가 발생하는 경우

3. “존속회사” 또는 “소멸회사”가 본 계약을 위반하여 상대방 당사자로부터 시정요구를 받았음에도 10영업일 이내에 이를 시정하지 않는 경우

4. 본건 합병과 관련하여 “소멸회사”의 발행주식총수의 100분의 10이상에 해당하는 주식을 소유한 주주들이 주식매수청구권을 행사할 경우 5. “존속회사”의 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 본건 합병의 공고일로부터 2주간 내에 서면으로 합병을 반대하는 의사를 통지한 경우; 다만 제5조 제1항 단서에 따라“존속회사”의 이사회가 일반합병으로 본건 합병을 진행하기로 결의하는 경우는 제외함 ③ 상대방 당사자가 본 조 제2항에 따른 통지를 수령하는 경우 본 계약은 별도의 조치 없이 즉시 효력을 상실한다. ④ 본 계약이 해제되는 경우에도 본 계약의 불이행 또는 위반으로 인하여 일방 당사자가 상대방 당사자에 대하여 갖는 손해배상청구권 기타 다른 권리나 구제방법에는 영향을 미치지 아니한다. ⑤ 본 계약의 해제에도 불구하고 제15조, 제16조, 제17조, 제18조, 제19조 및 본 조는 그 효력을 상실하지 아니한다. |

(주11) 정정 전

라. 그 밖에 영업의 경쟁 또는 보완관계 여부 등 상호 관련사항

이차전지 전극공정은 이차전지 제조라인의 핵심 공정이며, 한국, 일본, 중국의 소수업체만이 장비공급 기술력과 대응 역량을 보유하고 있습니다. 존속회사는 이차전지 전극공정의 핵심장비를 turn-key 납품할 수 있는 세계적인 경쟁력을 보유하고 있습니다. 반면, 소멸회사는 제품의 성능과 안정성 확보에 핵심적인 다양한 공정 검사장비와 측정장비를 전문적으로 공급하면서 축적한 기술 노하우와 사업실적을 보유하고 있으며, 최근에는 이차전지 양산용 검사기와 측정기 사업 확대를 추진하고 있으나 이차전지 장비에 대한 전문성이 높지 않아 경쟁력 있는 장비 개발에 제약이 있고 이차전지 양산라인에 공급 레퍼런스 부족으로 사업 진입에도 제약이 있는 상황입니다. 이차전지 산업 전체에 배터리 안정성 이슈가 지속 증가됨에 따라 이차전지 제조 공정 장비에 검사기/측정기를 탑재하여 turn-key로 공급할 수 있는 역량을 확보할 경우 장비의 수주경쟁력을 강화 할 수 있다고 판단됩니다. 본 건 합병을 통하여 전극공정 장비에 특성화된 검사기/측정기를 개발/탑재하여 turn-key 공급 역량을 확보함으로써, 이차전지 제조사의 안정성 이슈 해결을 위한 수요에 선제적으로 대응하고, 경쟁 장비업체 대비 차별적인 사업경쟁력을 확보할 수 있을 것으로 기대합니다.

한편, 존속회사는 기업부설연구소를 설치하고 중장기 성장기반 확보를 위한 공정 장비 기술 개발을 추진하고 있으며, 양사가 보유한 특허 및 지적재산권, 기술 노하우의 결합을 통해 경쟁 장비사 대비 차별화된 기술력 우위를 빠르게 확보할 수 있을 것으로 기대합니다. 존속회사는 이차전지 전극공정 장비의 핵심 기술인 고도화된 필름 핸들링 Roll to Roll 정밀 제어 기술을 보유하고 있으며, 이를 소멸회사의 Roll to Roll 기반 산업용 필름 핸들링 장비 개발 등에 적용함으로써 Roll to Roll 기반 사업 포트폴리오 확대를 추진할 수 있다고 판단됩니다. 또한, 본 건 합병을 통하여 국내 및 글로벌 영업 조직과 양사의 고객영업 네트워크를 통합하고 지역별, 핵심 성장 산업별 전문 영업 조직 운영을 통해 고객 다변화 및 영업력 강화를 이룰 수 있을 것이라 기대합니다.

또한, 존속회사는 수주 프로젝트 대응을 위해 상당한 규모의 조립장 투자가 필요한 상황으로, 소멸회사가 보유한 대형 조립장과 토지를 활용하여 투자 효율성을 확보하고, 제조 인프라 내재화, 조립장 임차/유지비용 절감 등 의 원가경쟁력 강화를 도모하고자 합니다. 존속회사와 소멸회사는 각각 대구/경북권과 충청권에 사업기반을 보유하고 있음에 따라, 본 건 합병을 통해 협력회사 pool 및 사업지역을 경북권과 충청권으로 확대하고, 역량 있는 협력회사 통합/다각화를 통해 사업 경쟁력 강화를 기대할 수 있으며, 존속회사와 소멸회사의 구매 물량 통합으로 구매 규모 확대 및 구매 협상력 강화, 협력사의 통합 관리 등을 추진하여 원가 및 수주 경쟁력을 향상시킬 수 있을 것으로 기대합니다.

(주11) 정정 후

라. 그 밖에 영업의 경쟁 또는 보완관계 여부 등 상호 관련사항

존속회사는 이차전지 전극 제조용 공정 장비를 공급하고 소멸회사는 생산공정을 거친 제품의 품질 검증용 검사

/

측정 장비를 공급하고 있어 기술적으로 동일하지 않지만 이차전지 공정관리 개선 솔루션의 연구개발에 필요한 상호보완적인 기술 기반의 기존 사업을 영위하고 있습니다

.

즉

,

최근 이차전지 배터리 안정성 이슈 제기가 지속됨에 따라 이차전지 제조 공정 장비에 소멸회사의

AI

를 접목한 검사

/

측정기를 탑재하여

turn-key

공급 역량을

확보할 경우 장비의 수주경쟁력이 강화될 수 있습니다

.

이차전지 전극공정은 이차전지 제조라인의 핵심 공정이며, 한국, 일본, 중국의 소수업체만이 장비공급 기술력과 대응 역량을 보유하고 있습니다. 존속회사는 이차전지 전극공정의 핵심장비를 turn-key 납품할 수 있는 세계적인 경쟁력을 보유하고 있으나, 이차전지 제조공정관리의 고도화에 필요한 검사/측정기를 전문공급업체로부터 공급받아 전극공정 장비에 탑재하여 고객사에 공급하고 있는 상황입니다.

소멸회사는 제품의 성능과 안정성 확보에 핵심적인 다양한 공정 검사장비와 측정장비를 전문적으로 공급하면서 축적한 기술 노하우와 사업실적을 보유하고 있으며, 최근에는 이차전지 양산용 검사기와 측정기 사업 확대를 추진하고 있으나, 이차전지 장비에 대한 전문성이 높지 않아 경쟁력 있는 장비 개발에 제약이 있고 이차전지 양산라인에의

공급 레퍼런스 부족으로 사업 진입에도 제약이 있는 상황입니다.

합병 이후에는 소멸회사의 정밀 검사/측정 기술을 기반으로 자체 개발한 전극공정 장비에 특성화된 검사/측정기를 탑재하여 turn-key 공급 역량을 확보함으로써

경쟁 장비업체 대비 차별적인 사업경쟁력을 확보할 수 있을 것으로 기대합니다. 존속회사는 전극공정장비의 고도화 사양 테스트 플랫폼으로 활용할 데모장비를 자체 개발중에 있으며, 1차 개발기간(2023년 6월 1일 ~ 2024년 10월 31일)동안 품질 개선 유닛 부착과 설비 예지보전 시스템을 구축하여 데모장비와 연동할 계획이며, 1차 개발기간 종료 후 2차 개발 계획을 수립하여 품질 검사용 검사/측정 장비를 탑재한 차별화된 공정관리 기술을 구현한 전극공정 데모장비를 향후의 고객 제안에 활용할 계획입니다. 또한, 존속회사와 주요 고객사간 협의를 통하여 고객사 지정 메이커의 검사장비를 소멸회사 보유 검사 기술을 활용한 검사장비로의 내재화 계획을 제안한 바, 기술평가 및 원가경쟁력 측면에서 긍정적인 평가를 받았습니다. 구체적으로는 2024년 9월 현재 소멸회사와 관련 기술 협의를 진행중이며 빠르면 2024년 12월내에 고객사 납품을 통한 사업화가 가능할 것으로 판단합니다.

또한, 존속회사는 기업부설연구소를 설치하고 중장기 성장기반 확보를 위한 공정 장비 기술 개발을 추진하고 있으며, 양사가 보유한 특허 및 지적재산권, 기술 노하우의 결합을 통해 경쟁 장비사 대비 차별화된 기술력 우위를 빠르게 확보할 수 있을 것으로 기대합니다. 존속회사는 이차전지 전극공정 장비의 핵심 기술인 고도화된 필름 핸들링 Roll to Roll 정밀 제어 기술을 보유하고 있으며, 이를 소멸회사의 Roll to Roll 기반 산업용 필름 핸들링 장비 개발 등에 적용함으로써 Roll to Roll 기반 사업 포트폴리오 확대를 추진할 수 있다고 판단됩니다. 또한, 본 건 합병을 통하여 국내 및 글로벌 영업 조직과 양사의 고객영업 네트워크를 통합하고 지역별, 핵심 성장 산업별 전문 영업 조직 운영을 통해 고객 다변화 및 영업력 강화를 이룰 수 있을 것이라 기대합니다.

소멸회사의 기존 디스플레이, 반도체 검사기/측정기 및 공정장비 등 장비 제조 사업은 지속적으로 영위할 것이며, 양사가 보유한 기술을 최대한 적용하여 사업 확대 및 신사업을 추진할 예정입니다.

한편, 존속회사는 수주 프로젝트 대응을 위해 상당한 규모의 조립장 투자가 필요한 상황으로, 소멸회사가 보유한 대형 조립장과 토지를 활용하여 투자 효율성을 확보하고, 제조 인프라 내재화, 조립장 임차/유지비용 절감 등 의 원가경쟁력 강화를 도모하고자 합니다. 존속회사와 소멸회사는 각각 대구/경북권과 충청권에 사업기반을 보유하고 있음에 따라, 본 건 합병을 통해 협력회사 pool 및 사업지역을 경북권과 충청권으로 확대하고, 역량 있는 협력회사 통합/다각화를 통해 사업 경쟁력 강화를 기대할 수 있습니다. 존속회사와 소멸회사는 모두 정밀장비 제조업을 영위하고 있기 때문에 장비 제작용 부품 사양 및 종류가 동일하거나 유사합니다. 특히, PCL, Sensor, Motor 등의 제어 및 전장용 부품, 베어링, Roller 등 기구 제작용 부품, 직교 로봇 등 의 부품들은 동일한 사양이지만 다수의 공급 메이커가 경쟁하고 있어 공급처 또는 메이커를 단일화하여 구매 물량을 통합, 거래 규모를 확대하여 구매 협상력을 강화할 수 있으며, 협력사의 통합 운용을 통하여 원가 및 수주 경쟁력을 향상시킬 수 있을 것으로 기대합니다.

【 대표이사 등의 확인 】

|

|

cis 대표이사확인서_증권신고서 |

증 권 신 고 서

| ( 합 병 ) | |

| 금융위원회 귀중 | 2024 년 08 월 27 일 |

| 회 사 명 : |

씨아이에스 주식회사 |

| 대 표 이 사 : |

김 동 진 |

| 본 점 소 재 지 : |

대구광역시 동구 팔공로47길 37(봉무동) |

| (전 화) 053-593-1552 | |

| (홈페이지) http://www.cisro.co.kr | |

| 작 성 책 임 자 : | (직 책) 상 무 (성 명) 홍 선 주 |

| (전 화) 053-593-1552 | |

| 모집 또는 매출 증권의 종류 및 수 : | 씨아이에스(주) 보통주식 6,825,117주 |

| 모집 또는 매출총액 : | 금 73,779,514,770원 |

| 증권신고서(합병등) 및 투자설명서 열람장소 | |

| 가. 증권신고서(합병등) | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 나. 투자설명서 | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 서면문서 : 씨아이에스(주) → 대구광역시 동구 팔공로47길 37(봉무동) 에스엔유프리시젼(주) → 충청남도 아산시 둔포면 아산밸리남로 124 |

|

【 대표이사 등의 확인 】

|

|

대표이사확인서_증권신고서 |

요약정보

I. 핵심투자위험

|

투자자는 본 증권신고서에 포함되어 있는 모든 정보를 신중히 검토하여야 하며, 아래 기술된 투자위험요소 및 존속회사, 소멸회사의 재무제표와 관련 주석 등 모든 정보를 신중히 고려해야 합니다. 현재 알려져 있지 않거나 중요하지 않다고 간주되는 기타 투자위험과 불확실성 및 아래 기술한 투자위험요소 중 어느 하나라도 실제로 실현될 경우 존속회사, 소멸회사의 사업, 재무상태, 영업성과에 중대하게 부정적 영향을 미칠 수 있습니다. 그러한 경우 주가가 하락하여 투자자는 투자액의 부분 또는 전체에 대하여 손실을 볼 가능성이 있습니다. |

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 [합병등]의 개요-Ⅵ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 사업위험 | ※ 존속회사인 씨아이에스(주) 및 소멸회사인 에스엔유프리시젼(주) 모두 부분적으로 이차전지 부품, 이차전지 제조장비 등의 제조, 판매 등의 사업을 영위하고 있는 바, 이차전지 산업, 전기차 산업 등의 업황 변동에 유의미한 영향을 받습니다. 또한, 국내외 경기 변동, 장비 공급업체로서의 교섭력, 수주형 업체로서의 납기 준수 필요성, 기술의 급격한 변화, 환율 변동, 전문인력 이탈 등과 관련된 위험을 공통적으로 보유하고 있는 바, 이에 대한 사업위험은 합병당사회사인 씨아이에스(주) 및 에스엔유프리시젼(주)의 공통 사업위험으로 기술하였습니다. ■ 합병당사회사 공통 사업위험 : 씨아이에스(주) 및 에스엔유프리시젼(주) (1) 경기변동에 관련된 위험 합병당사회사인 씨아이에스(주) 및 에스엔유프리시젼(주)는 각각 이차전지, 디스플레이 제조용 장비의 생산 및 공급을 주요 사업으로 영위하고 있습니다. 해당 사업은 모두 경기 변동에 민감한 특성이 있어 국내외 경기 변동에 따라 매출이 직간접적인 영향을 받을 수 있습니다. 최근 국내외 경제는 코로나19의 영향으로 위축되었던 경기가 회복되고 있는 상황이지만, 이와 동시에 중동 지역의 무력 충돌 사태, 글로벌 통화 긴축 정책 지속, 국내 부동산 PF 부실 심화 가능성 등 여전히 글로벌 경기 불확실성이 높은 상황입니다. 이처럼 합병당사회사가 영위하는 장비 산업은 실물 경제와 밀접한 관련이 있어 경기 변동에 따라 직접적인 영향을 받고 있습니다. 이러한 부정적인 요인의 영향으로 국내외 경제의 침체가 심화되거나 회복이 지연될 경우에는 합병당사회사의 매출 및 수익에 부정적인 영향을 미칠 수 있으므로, 투자자께서는 합병당사회사 사업의 높은 경기 민감성과 경제의 하방리스크 요인을 충분히 숙지하시어 투자에 임해주시기 바랍니다. (2) 전방산업의 수요 감소에 따른 위험 합병당사회사인 씨아이에스(주) 및 에스엔유프리시젼(주)가 영위 중인 장비 산업은 전방산업의 업황과 설비투자 계획에 따라 매출 및 수익성이 결정되는 구조입니다. 존속회사가 영위 중인 이차전지 장비 산업은 고객사의 신규 투자계획 및 이차전지의 생산량에 비례하여 수요가 발생하고 있습니다. 현재 존속회사의 주요 고객사인 베터리 셀 메이커를 중심으로 대규모 설비투자가 발생할 것으로 전망되나, 불확실성을 수반하는 대규모 설비투자의 특성상 외부 환경 변화에 따른 고객사의 일정 지연, 사업전략 변화 등으로 인해 합병당사회사의 사업에 부정적인 영향을 미칠 수 있습니다. 소멸회사가 영위 중인 디스플레이 장비 산업 역시 전방시장인 글로벌 TV 시장 증감에 직접적인 영향을 받고 있습니다. 글로벌 TV 시장은 프리미엄 모델로의 교체수요와 IoT 확산에 따른 스마트TV 수요 증가로 인해 건재한 성장잠재력을 보유하고 있으나, 일시적인 전방업체의 매출 부진, 설비투자 예산의 결정 및 집행의 지연 등이 발생할 경우 합병당사회사의 신규 수주가 감소하여 사업에 악영향을 끼칠 수 있습니다. 이처럼, 합병당사회사가 속한 업종의 긍정적인 전망에도 불구하고, 국내외 시장상황 및 금융시장 변동성 확대, 국제정세 불안 등의 영향으로 인해 경기침체가 우려되거나 정부 규제 등으로 이차전지 산업의 불확실성이 커질 경우 합병당사회사의 매출 및 이익에도 부정적인 영향을 미칠 수 있으므로, 투자자께서는 이점 유의하시기 바랍니다. (3) 이차전지 산업의 성장성 둔화 위험 합병당사회사 모두 이차전지 부품, 이차전지 제조장비 등의 제조, 판매 등의 사업을 영위하고 있음에 따라 이차전지 산업의 성장성은 합병당사회사 사업의 성패를 결정하는 중요한 요소 중 하나입니다. 과거 IT 기기를 중심으로 발전해 왔던 이차전지 산업은 최근 EV용 베터리와 ESS를 중심으로 성장하고 있습니다. 특히, 주요 국가 정부들은 기후 변화에 대응을 위해 전기차에 대한 보조금 지원 정책과 환경 규제를 추진하였고 신재생에너지의 효율적 저장이 가능한 ESS가 주목받으면서 이차전지 사업은 성장을 거듭하였습니다. 글로벌 리튬이온베터리 시장은 GWh 기준 2021년부터 2035년까지 연평균 23% 수준의 성장이 이루어질 것으로 전망됩니다. 하지만, 최근 전세계적인 인플레이션으로 인한 경기 불황, 내연기관 대비 비싼 전기차 가격, 전기차에 관심을 가지는 얼리어답터의 초기 구매 수요 완결로 인한 대기 수요 감소, 충전 인프라 부족 등으로 인해 2024년 전기차 시장은 2023년 대비 23.8% 성장에 그칠 것으로 전망됩니다. 또한 전기차 보조금 축소, 최대 주행거리와 충전 시간 개선의 정체, EV의 안정성 논란 등으로 인해 EV 시장의 성장이 예상보다 지연될 가능성 역시 존재합니다. 또한, 수소연료전지차로 대표되는 EV 대체산업의 출현 역시 EV 시장의 성장을 저해할 수 있는 요소입니다. 이처럼, 이치전지 시장의 급속한 성장 및 향후 긍정적 전망에도 불구하고, 경기 침체, 정책적·기술적 요인으로 인한 EV 시장의 성장 지연, 새로운 대체산업의 등장 등이 발생할 경우 합병당사회사의 사업에 부정적인 영향을 미칠 수 있다는 점 투자자께서는 유의하시기 바랍니다. (4) 전방산업에 대한 정책적 지원 축소 위험 전세계적으로 전기차 보조금 지급, 세금 감면, 충전 인프라 설치, 내연기관차 규제 등의 친환경 에너지 정책이 확대됨에 따라 이차전지에 대한 수요가 지속적으로 증가하고 있습니다. 특히, 탄소배출 저감을 위한 배출가스 규제 강화 및 전기차와 관련된 정책적인 지원의 영향으로 전기차 판매량은 2022년부터 2030년까지 4배 이상 가파르게 성장할 것으로 기대되고 있습니다. 하지만, 최근 유럽 국가들과 중국을 중심으로 전기차 보조금을 축소하거나 폐지하는 움직임이 확대되고 있으며, 내연기관차에 대한 규제 역시 시행을 지연하거나 완화하려는 시도가 일어나고 있습니다. 또한, 미국의 경우 트럼프 공화당 대선 후보가 IRA 폐지 등을 대선 공약으로 내세우고 있어 전세계적으로 EV 시장에 대한 불확실성이 증가하는 추세입니다. 이처럼, 각국의 전기차 및 이차전지 관련 지원정책들이 중단되거나 축소되고 산업발전을 저해 할 수 있는 신규 정책이 도입 될 경우 전기차 산업의 성장에 부정적인 영향을 미칠 수 있으며 전방 산업 위축에 따라 합병당사회사의 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다. (5) 교섭력 열위에 따른 위험 장비 공급업체는 통상 해당 장비로 제품을 생산하는 제조업체 대비 기업규모가 영세하고, 장비산업의 특성상 수주경쟁의 심화로 인하여 발주업체와의 교섭력 및 가격협상 등에 있어 열위에 위치하고 있는 것이 일반적입니다. 따라서 주요 매출처와의 납품가격, 결제조건, 납기 등 주요 거래조건 결정시 매출처의 요구에 따라 거래조건이 변동될 가능성이 존재합니다. 존속회사의 경우 우수한 기술력과 매출처 Needs에 따른 제품 개발, 매출처에 대한 우수한 대응능력을 바탕으로 매출처와 공고한 관계를 구축하고 있어 매출처의 일방적인 가격 인하 압력 등 교섭력 열위에 따른 위험은 제한적일 것으로 판단됩니다. 그럼에도 불구하고 최종 전방산업의 가격인하 압력이 발생할 경우 존속회사의 제품 또한 단가 인하 압력이 작용하여 수익성이 저하될 위험이 존재합니다. 소멸회사가 속한 디스플레이 시장의 경우, 후방 산업인 장비 제조 업체에 비해 전방 산업인 패널 제조 업체의 교섭력이 강하게 작용해 장비 업체들은 지속적인 가격 인하 및 마진율 하락 위험에 노출되어 있습니다. 소멸회사는 교섭력 상의 비대칭 구조로 인한 수익성 하락 위험 관리를 위해 해외 디스플레이 페널 업체로 매출처를 다변화하려는 노력을 지속하고 있습니다. 하지만, 이러한 노력에도 불구하고 전방산업인 디스플레이 패널 제조 시장의 경쟁이 심화하여 원가 인하를 위한 장비 판매 단가 인하 요구가 지속될 경우, 합병당사회사의 매출 및 수익성이 저하될 가능성이 존재합니다. 또한, 존속회사와 소멸회사 모두 결제 조건 등 계약 조건 협의 과정에 있어 열위한 입장에 위치하고 있으며, 투입자금 선 지출, 후 결제 방식을 채택하고 있는 장비 제조 및 공급업체 특성 상 자금수지에 차이가 발생함에 따라 유동성 악화를 야기할 가능성이 있으므로 투자자께서는 이점 유의하시기 바랍니다. (6) 납기 준수 및 매출처 요구사항 충족 실패 위험 합병당사회사가 영위하는 수주형 사업의 경우, 매출처가 요구하는 기술 수준을 만족시킬 수 있는 연구개발 능력을 갖춰야할 뿐만 아니라, 납품물량과 납기를 엄격히 준수할 수 있는 생산이 전제가 되어야 합니다. 합병당사회사 각각의 매출액 대비 연구개발비 비중은 2024년 반기 기준 존속회사 약 0.9%, 소멸회사 약 6.4%대로 신제품/신기술에 대한 체계적인 연구개발활동을 통해 기술력을 제고하고 있습니다. 특히, 존속회사의 경우 업계 최고의 제작 공기를 보유하고 있으며, 수주부터 재고관리까지 사업의 전 단계에 걸친 체계적인 시스템을 확립하여 고객사의 요구사항 및 납기 준수를 위해 노력하고 있습니다. 다만, 이러한 노력에도 불구하고, 글로벌 공급망 불안 등으로 인해 핵심 부품 조달에 문제가 생기거나, 제품 생산 초기 수율 안정화가 지연되는 경우 고객사로의 납품이 지연될 수 있습니다. 납기 지연 및 요구사항 미충족이 발생할 경우 지체 보상금 등 페널티는 존재하지 않지만, 단기적으로는 공장 가동률 하락에 따른 고정비 부담 증가, 납품 시점까지의 매출 실적이 하락할 가능성이 존재하며, 해당 상황이 지속될 경우 합병당사회사의 평판 하락으로 인해 향후 매출처로부터의 수주계약 물량이 감소할 위험도 존재합니다. 또한, 품질 개선을 위한 원가 상승, 설비투자, 연구개발비, 가동률 하락에 따른 고정비 등 비용 증가로 인해 합병당사회사의 수익성에 부정적인 영향을 가져올 수 있으니 투자자께서는 이점 유의하시기 바랍니다. (7) 기술의 급격한 변화에 대응하지 못할 위험 합병당사회사는 각각 이차전지와 디스플레이 및 반도체 제조 장비의 개발 및 제조를 주요 사업으로 영위하고 있습니다. 합병당사회사와 같은 제조공정 장비 산업은 기술 집약적 특성에 따라 R&D 비중이 타 산업 군에 비해 높으며, 기존 개발 제품의 활용성 및 차세대 제품 개발 등은 기술동향을 적기에 파악하고 다음 기술에 대한 준비가 되어있어야 경쟁우위의 확보가 가능합니다. 이에 합병당사회사는 빠르게 변화하는 기술트렌드와 발전하는 공정기술에 대응하고자 노력하고 있지만, 합병당사회사가 전방산업의 기술 및 사업 환경 변화에 따른 대응에 실패하거나 잠재적인 경쟁업체에서 합병당사회사의 기술력을 뛰어넘는 고객 대응 기술을 개발하여 상용화하여 시장점유율을 잠식할 가능성을 배제할 수 없습니다. 이처럼 이차전지 시장의 기술적 요구에 적시에 대응하지 못할 경우 합병당사회사의 사업에 부정적인 영향이 존재할 수 있으니 투자자께서는 유의하시기 바랍니다. (8) 환율 변동 관련 위험 합병당사회사 및 주요 종속회사는 매출의 상당부분이 수출에서 발생하는 형태이므로 환율이 수익성에 중요한 영향을 미칩니다. 합병당사회사의 2024년 반기 연결 매출액 기준 수출 비중은 씨아이에스(주)가 97.2%, 에스엔유프리시젼(주)가 47.1% 수준으로 원/달러 환율이 상승하면 제품의 가격 상승에 따라 매출액이 증가하고, 이익이 증가하는 경향을 보이는 것이 일반적입니다. 반면, 원/달러 환율이 하락할 경우 제품가격에 악영향을 미치게 되어 매출이 감소할 수 있습니다. 최근, 미 연준의 기준금리 인하 가능성이 대두되며 원/달러 환율의 하락 가능성이 일부 상승했으나, 주요국들의 통화정책 차별화 심화, 유럽 에너지 리스크, 전세계적인 지정학적 리스크 및 2024년 11월 미국 대통령 선거 등 환율 변동성이 확대될 가능성은 상존하고 있는 상황입니다. 갑작스러운 환율 변동성 확대는 수출비중이 높은 합병당사회사의 실적에 직접적인 영향을 미칠 수 있는 바, 환율의 급격한 변동은 합병당사회사의 실적에 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다. (9) 전문인력 이탈 관련 위험 합병당사회사가 영위 중인 이차전지, 디스플레이/반도체 장비 산업은 다년간 축적된 데이터와 기술력이 필수적인 기술집약적 산업으로, 사업 목표를 달성하는데 있어 고위 경영진, 엔지니어 및 연구개발인력을 비롯하여 우수 인력의 확보와 관리, 육성 등 인적자원에 대한 의존도가 높은 수준입니다. 합병당사회사는 설립 이후 지속적인 기술개발 투자와 핵심인력의 영입 등을 통하여 타사 대비 경쟁력 있는 연구개발 능력을 보유하고 있으며, 해당 핵심 인력의 외부 유출을 막기 위해 주식매수선택권을 부여하고, 인센티브 제도를 시행하는 등의 노력을 지속하고 있습니다. 또한, 만약의 상황에 대비하여 생산공정 기술 및 노하우 등을 데이터베이스화하여 관리하고 있으며, 이를 통해 연구 및 생산인력의 이탈이 발생하는 상황에서도 생산성과 사업성에 문제가 없도록 최선의 노력을 다하고 있습니다. 다만, 이러한 노력에도 불구하고 업무환경의 변화, 재정적 요인 등으로 인해 합병당사회사가 사업목표 달성에 필요한 경영진 및 핵심인력 등을 적절히 확보하지 못할 경우 합병당사회사의 사업성과에 부정적인 영향을 미칠 수 있는 점 투자자께서는 유의하시기 바랍니다. ■ 존속회사 사업위험 : 씨아이에스(주) (1) 전극제조장비 산업 내 경쟁 심화에 따른 위험 전극제조 공정은 이차전지 셀 제조의 핵심 공정으로, '전극', '조립', '활성화'로 분류되며, 존속회사는 이 중에서도 배터리 성능의 90%를 결정하는 코터와 프레스 장비의 개발과 생산을 주요 사업으로 영위하고 있습니다. 전극제조장비는 기술적 진입장벽이 높아 존속회사를 포함한 소수의 업체만이 시장에 존재하며, 특히 중대형 전극제조장비를 생산할 수 있는 업체는 국내에 2~3곳에 불과합니다. 그러나, 향후 전극제조장비 시장의 높은 성장세로 인해 소형 전극제조장비 업체들의 활발한 중대형 시장 진출이 전망되어 있는 상황입니다. 또한, 전방산업의 트렌드 변화에 따라 기존 전극제조장비 업체들 간의 연구개발 경쟁 역시 심화되고 있는 기조이며, 실제로 존속회사와 경쟁사들의 매출 대비 연구개발비 비중이 증가 추세에 있습니다. 현재 존속회사는 현재 업계 최고의 기술력과 가격경쟁력을 바탕으로 글로벌 전극공정장비 업계에서 우수한 시장지위를 확보하고 있습니다. 하지만, 중장기적으로 새로운 경쟁자가 시장에 진입해 존속회사의 시장점유율이 감소하거나, 경쟁사와의 경쟁 심화로 인한 제품의 가격인하 압력과 연구개발비 부담이 증가할 경우 합병당사회사의 매출 및 수익성에 부정적 영향을 미칠 수 있는 점 투자자께서는 유의하시기 바랍니다. (2) 신규 진출 사업에 따른 위험 이차전지의 적용분야와 수요가 확대되면서 현재 상용화된 리튬이온전지를 대체할 차세대전지로 전고체전지가 부상하고 있습니다. 전고체전지는 리튬이온전지 대비 높은 안전성, 형태의 자유도, 에너지 밀도, 수명 향상 등 다양한 장점을 가지고 있어, 최근 다수의 이차전지 셀 제조 업체 및 완성차 업체들은 전고체전지에 대한 연구 개발에 집중하고 있습니다. 존속회사는 전고체전지 전극제조장비의 개발 중에 있으며, 전고체전지의 핵심 소재인 황화물계 고체전해질 생산 및 양산을 위한 연구개발에 집중하고 있습니다. 다만, 앞서 언급한 전고체전지의 장점에도 불구하고 기술적 요인 및 높은 제조원가 등의 문제로 인해 전고체전지 및 고체전해질의 양산 시점이 지연되고 있는 상황입니다. 또한, 최근 중국 베터리 업체들을 중심으로 이루어진 저가형 배터리 LFP의 기술 향상 역시 전고체전지의 개발과 대중화에 부정적인 영향으로 작용할 가능성이 존재합니다. 만약, 전방산업인 전고체전지 및 완성차 제조 업체들의 기술 발전이 지체되어 전고체전지의 양산 시점이 지연이 지속되거나, LFP전지의 성능 개선이 급격하게 발생해 전고체전지가 액체 전해질 기반의 리튬이온전지를 대체하지 못하게 될 경우, 합병당사회사의 사업성과에 부정적인 영향을 미칠 수 있는 점 투자자께서는 유의하시기 바랍니다. ■ 소멸회사 사업위험 : 에스엔유프리시젼(주) (1) 중국 업체의 공급확대에 따른 경쟁심화 위험 소멸회사인 에스엔유프리시젼㈜가 속한 LCD 패널 산업은 경쟁이 매우 치열한 업종이며, 소멸회사가 생산하는 제품의 가격 및 이익률은 소멸회사의 경쟁업체인 한국, 대만, 중국 및 일본의 패널 제조업체들의 생산 설비 증설에 영향을 받습니다. 특히 중국의 경우 가격경쟁력을 토대로 한 잠재적인 최대 공급자입니다. 중국 업체들의 낮은 가격 정책 및 높은 공급량에 의해, LCD 수출이 2019년 10,243백만 달러에서 2023년 4,471백만 달러로 감소하며 비중이 줄어들고 있었지만 2024년 1분기 기준 LCD 수출 비중은 32.8%로 2023년 24.0% 대비 8.8% 증가하였습니다. 디스플레이 제조 장비업체가 새로운 공급사로 진입하기 위해서는 기존 장비업체 대비 생산수율이 우월하거나 공급단가가 훨씬 낮아야 고려대상이 될 수 있습니다. 디스플레이 업체 입장에서는 높은 생산수율과 저렴한 공급단가가 원가경쟁력으로 이어지기 때문에 기존 장비업체 대비 월등한 수치를 보여야만 채택 가능성이 높은 상황입니다. 이러한 산업의 특성상 납품가격 인하 등의 압박으로 수익성이 저하될 위험이 상존하고 있으며, 고객사의 요구사항 등을 거부 또는 불이행할 경우 납품 물량 축소, 납품 제한 등의 조치가 취해질 위험이 존재합니다.소멸회사가 납품중인 LCD 제조장비의 경우, 중국 업체의 공급확대로 인한 경쟁 심화로 국내 대형 디스플레이사의 채택, 공급단가에서의 낮은 협상력 등으로 수익성 악화 및 재무적 손실이 발생할 수 있으니 투자자께서는 이점을 유의하시기 바랍니다. (2) 공사형 매출에 수반되는 위험 소멸회사가 영위하는 디스플레이 및 반도체 제조장비 사업은 고객사별 적용 환경 및 제품사양이 다르고 요청사항 또한 제조라인 설계 또는 목적에 따라 세분화되어 있기 때문에 오랜기간 축적된 기술력 및 개발 인프라가 필요합니다. 소멸회사는 이러한 역량을 갖추고 고객사별 주문 맞춤형 설계와 시공을 제공하고 있으나, 일정하지 않은 요구조건에 수반되는 각종 리스크는 프로젝트 수행에 있어 불확실성으로 작용하거나 수익성에 부정적 영향을 끼칠 수 있습니다. 소멸회사의 수주총액은 2021년 129,757백만원 기록 후 2022년 154,823백만원, 2023년 126,303백만원으로 매년 100,000백만원 이상의 수주를 달성하고 있어 매년 발생하는 수주총액에 대한 변동폭이 적다고 볼 수 있습니다. 다만, 2021년과 같이 경제가 침체기에 접어들면, 기업들은 비용 절감을 위해 새로운 프로젝트 발주를 줄이거나 기존 프로젝트를 취소할 수 있습니다. 이런 상황에서 기업은 매출 감소뿐만 아니라, 경쟁 심화로 인해 더 낮은 가격으로 계약을 따내야 하는 어려움에 직면하게 됩니다. 이로 인해 소멸회사의 수주액이 감소하거나 기존 수주의 취소 및 지연 등이 발생하게 되며 이는 소멸회사의 매출 및 수익성에 부정적 영향을 미칠 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. (3) LCD 패널가격 변동 위험 글로벌 디스플레이 패널 시장은 크게 LCD와 OLED 제품으로 구분되어 있으며 최근 프리미엄 제품 수요 확대로 인해 대형 및 중소형 OLED 패널의 시장규모가 증가할 것으로 전망되고 있습니다. 디스플레이 패널 산업은 주기적인 수급 불균형에 따라 비교적 높은 경기 변동성을 나타내고 있습니다. 다만, 여타 산업 대비 상대적으로 큰 시장규모, 수요기반 다양화에 의한 경기변동성 완화, 높은 자본적/기술적 진입장벽 등의 긍정적 요인들이 동 산업의 위험을 완화시키는 요인으로 작용하고 있습니다. 2023년 상반기 동안 LCD 패널 가격이 반등하며 디스플레이 패널 제조업체들의 공장 가동률이 상승세를 보였으나, 하반기 들어 수요 감소와 함께 LCD 패널 가격이 다시 하락하면서 공장 가동률 또한 하락세로 돌아섰습니다. OMDIA의 2023년 10월 전망에 따르면, 디스플레이 패널 제조업체들의 공장 가동률은 2023년 8월 예상보다 더욱 하락할 것으로 보입니다. 이와 같은 LCD 패널 가격 하락은 디스플레이 패널 제조업체, 소멸회사를 포함한 전반의 수익성 감소와 공장 가동률 저하를 초래하며, 사업 전략에 직접적인 영향을 미칠 것입니다. 특히, LCD TV 패널의 수익성 감소와 OLED 사업 확장 계획 무산 등이 발생한다면 소멸회사의 매출 및 수익성에 부정적인 영향을 미칠 수 있으므로, 투자자 여러분께서는 이러한 사항을 유의하시기 바랍니다. (4) 반도체산업 성장 둔화로 인한 위험 반도체 장비산업은 전기ㆍ전자공학, 화학, 광학, 정밀가공 기술 등 다양한 학문적 기초와 최첨단 기술들이 요구되는 기술집약형 융합 장치산업으로 광범위한 주변 기술의 동반 발전이 없이는 불가능한 종합적이고 파급력이 큰 산업입니다. 소멸회사의 제품은 반도체 생산 공정의 일부로서, 공정의 변화와 함께 장비 역시 이에 맞춰 개발되고 개선되어야 합니다. 공정의 흐름을 따라가지 못할 경우, 제품은 빠르게 도태될 수 있는 구조를 가지고 있습니다. 따라서, 이러한 설비를 제대로 갖추지 못할 경우, 회사의 매출과 수익성에 부정적인 영향을 미칠 수 있습니다. 반도체 장비 시장은 주요 반도체 제조업체들의 적극적인 설비투자 기조와 맞물려 2022년까지 가파른 성장세를 보였으나 반도체 전방산업의 불황으로 인하여 2023년은 일시적으로 하락할 것으로 예상하고 있습니다. 그러나 SEMI의 전망에 의하면 2024년 글로벌 반도체 장비 시장은 차세대AI 서버, 자율주행 자동차, 로봇, IoT 등에서 요구하는 반도체 칩 수요 증가 및 미국의 금리 부담 완화를 통한 시장 회복과 함께 2024년 17.5% 상승한 1,072억달러로 성장이 재개될 것으로 예측하고 있습니다. 향후 반도체 장비 산업에서 공정 변화가 빠르게 이루어질 것으로 예상되며, 지속적인 기술 개발이 이루어지지 않는다면 매출과 수익성에 부정적인 영향을 미칠 수 있음을 투자자께서는 이점 유의하시기 바랍니다. |

| 회사위험 |

■ 존속회사 회사위험 : 씨아이에스(주) (3) 매출처 편중 위험 한편, 존속회사는 기존 국내 배터리 제조사에 편중되어 있는 매출처 구조를 완화하고자 지속적인 영업력 확대를 수행하였습니다. 그 결과 유럽계 신생 배터리 제조사를 대상으로 2019년부터 신규 수주가 본격적으로 발생하기 시작하였으며, 제작/운송/검수 기간을 거쳐 2021년부터 매출로 실현되기 시작하였습니다. 이외에도 추가 매출처 확대 등으로 수주 비중이 확대되고 있음에 따라 향후 매출액 역시 해당 거래처에 대한 비중이 확대될 것으로 예상되고 있습니다. 기술적인 측면에서는 당사 자체의 연구개발활동 강화 및 고객사와의 협력 등을 통해 존속회사의 기술 우위를 유지하여, 기존 고객사에 대해 신규 수주 유치를 성공하고 있으며 향후에도 이러한 영업 구조를 이어나갈 수 있을 것으로 기대하고 있습니다. 그럼에도 불구하고 이차전지 시장에 대한 변동성 및 경기 변동에 따른 전방업체의 설비 투자 지연 등으로 설비투자 규모가 축소되는 경우 존속회사의 수주로 인한 매출 발생이 지연 또는 감소할 수 있으며, 기존 주요 매출처와의 관계 악화, 고객사의 발주 부진, 매출처 다각화 계획의 지연 등 다양한 요인으로 당사의 영업 활동에 차질이 발생할 경우 존속회사의 실적에 부정적인 영향을 줄 수 있으니, 투자자 여러분들은 이 점 고려하시어 투자에 임하시기 바랍니다. (7) 현금흐름 위험 존속회사인 씨아이에스(주)는 현금 및 현금성자산 등 금융자산을 인도하여 결제하는 금융부채와 관련된 약정을 이행하지 못할 유동성 위험에 노출되어 있으며, 영업자금 수요를 충족시키기 위해 차입금 한도나 약정을 위반하는 일이 없도록 유동성에 대한 예측을 항시 모니터링하고 있습니다. 유동성을 예측하는데 있어 존속회사의 자금조달 계획, 약정 준수, 존속회사 내부의 목표 재무비율 및 통화에 대한 제한과 같은 법규의 요구사항들을 고려하고 있습니다. 유동성위험관리에 대한 궁극적인 책임은 회사의 단기 및 중장기 자금조달과 유동성관리규정을 적절하게 관리하기 위한 기본정책을 수립하는 이사회에 있습니다. 존속회사의 경영진은 충분한 적립금과 차입한도를 유지하고 단기 및 중장기 예측현금흐름과 실제현금흐름을 지속적으로 분석, 검토하고 금융자산과 금융부채의 만기구조를 대응시키면서 유동성위험을 관리하고 있습니다. 존속회사는 현재 보유중인 금융자산과 영업활동현금흐름을 통해 금융부채의 상환에 어려움이 없을 것으로 판단하고 있으나, 경기불황 등 대내외 불확실성이 발생하거나 영업환경이 악화되어 수익성 악화로 이어질 경우 유동성 위험이 발생될 수 있습니다. (2) 수익성 하락 위험 그럼에도 불구하고, 이차전지, 디스플레이 및 반도체 산업에 대한 정부 정책의 변경, 원재료 및 인건비의 상승, 전기차 산업의 캐즘 및 디스플레이 패널 업황 부진 지속, 경기침체의 지속 등 예기치 못한 사업환경의 변화로 소멸회사의 수익성이 개선되지 않을 위험이 존재합니다. 또한, 시장 내 경쟁 심화 및 기술변화에 대응 능력 저하로 매출의 성장성이 제한될 수 있으며 이러한 상황이 발생하는 경우 소멸회사의 수익성에 부정적인 영향을 미칠 가능성이 있으니 투자자께서는 유의하시기 바랍니다. (3) 매출채권 회수 지연 및 손상 위험 소멸회사는 연령분석을 통해 매출채권을 관리하고 있으며, 계약에 명시된 결제기한 준수를 원칙으로 매월 자금 담당자가 미회수 채권에 대한 현황을 확인하고 이를 회수하기 위하여 지속적인 노력을 기울이고 있습니다. 다만, 위와 같은 소멸회사의 노력에도 불구하고, 신규 수주 발생에 따라 매출채권 규모가 급격히 증가할 경우, 매출채권 관리 및 대금회수조건이 악화될 수 있어 소멸회사의 현금흐름에 부정적인 영향을 미칠 수 있습니다. 또한, 고객사 사업일정에 따른 선수금 수령과 매출채권 회수의 시기변경이 발생하여 매출채권 회수가 지연될 경우 소멸회사 운전자금 및 재무안정성에 부담으로 작용할 수 있으니 투자자께서는 유의하시기 바랍니다.

(6) 불성실공시법인 지정 등 공시 관련 제재 위험 2021년 04월 05일 코스닥시장본부는 '불성실공시법인지정예고' 공시를 통하여 '대표이사변경 지연공시'의 사유(이하 "본 사유")로 소멸회사에 대하여 불성실공시법인 지정 예고를 하였습니다. 한편, 2021년 04월 28일 코스닥시장본부는 '감경사유로 인한 미지정'사유로 '불성실공시법인미지정' 공시를 통하여 본 사유에 따른 불성실공시법인 지정을 해제하였습니다. |

| 기타 투자위험 | (1) 소멸회사 매매거래정지 관련 위험 주식ㆍ사채 등의 전자등록에 관한 법률("전자증권법") 제65조에 의거하여 기존의 피합병회사의 1개월 이상의 구주권 제출기간은 폐지되고 병합기준일부터 2주 전까지 주식병합공고 및 통지만 필요하며, 이에 따라 합병신주는 기존의 구주권 제출기간 종료 익일이 아닌 병합기준일에 효력이 발생하게 됩니다. 그리고 기존의 구주권 제출기간 종료일에 상응하는 주식병합 권리확정 기준일(병합기준일의 직전 영업일)의 전일인 2024년 11월 28일부터 합병신주 상장예정일 전일인 2024년 12월 19일까지 소멸회사인 에스엔유프리시젼(주) 주권의 매매거래가 정지될 예정이며 2024년 12월 20일부터 매매거래가 재개될 예정입니다. 주주 및 투자자께서는 이 점 유의하여 주시기 바랍니다. (2) 신고서 정정과 일정변경의 위험 본 증권신고서는 공시 심사과정에서 일부 내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서 상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무 진행과정에서 일정이 변경될 수도 있습니다. 자본시장과 금융투자업에 관한 법률 제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 투자자에게 귀속됩니다. 투자자들께서는 투자시 이러한 점을 유의 하시기 바랍니다. (3) 합병승인 주주총회에서 합병이 무산될 가능성 합병계약 승인을 위한 소멸회사인 에스엔유프리시젼(주)의 주주총회 결의는 특별결의사항에 해당되므로 출석한 주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 승인을 얻어야 합니다. 한편, 존속회사인 씨아이에스 주식회사는 본 건 합병을 소규모합병으로 추진하는 바, 주주총회의 승인을 이사회의 승인으로 갈음할 수 있습니다. 하지만 상법 제527조의3 제4항에 의해 합병회사 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 소규모합병 공고일로부터 2주 내에 서면으로 합병계약에 대한 주주총회의 승인을 이사회의 승인으로 갈음하는 것에 반대하는 의사를 통지하는 때(접수기간: 2024년 09월 11일~2024년 09월 25일)에는 본 건 합병을 소규모합병 절차에 따라 진행하지 아니하며, 이 경우 존속회사는 일반 합병 절차로 진행하거나 합병 계약을 해제할 수 있습니다. 투자자 여러분께서는 이 점 유의하시기 바랍니다. (4) 소규모합병 관련 위험 본 건 합병으로 인하여 존속회사가 발행하는 신주의 총수는 6,825,117주로서 존속회사의 발행주식총수인 71,729,327주의 약 9.5%이므로 이는 상법 제527조의 3(소규모합병)의 규정이 정하는 바에 해당되며, 소멸회사는 상법 제527조의 2(간이합병)이나 상법 제527조의 3(소규모합병)의 규정이 정하는 바에 해당되지 않습니다. 따라서 존속회사의 경우 상법 제527조의3 규정에 따른 소규모합병에 해당되므로 존속회사 주주의 주식매수청구권 규정은 적용되지 않으며, 합병승인 주주총회를 이사회 결의로 갈음합니다. (5) 주식매수청구권 관련 위험 본 합병과 관련하여 합병에 관한 이사회의 결의에 반대하는 소멸회사인 에스엔유프리시젼(주)의 주주들에게는 주식매수청구권이 부여됩니다. 소멸회사인 에스엔유프리시젼(주)의 주식매수청구권 제시가격은 2,114원입니다. 한편, 본 건 합병계약 제15조 제②항 제4호에 따라, 소멸회사의 발행주식총수 100분의 10 이상에 해당하는 주식을 소유한 주주들(소멸회사의 주주수 기준이 아닌 소멸회사의 발행총주식수 기준 10% 이상에 해당)이 주식매수청구권을 행사할 경우, 존속회사 및 소멸회사 간 서면 합의에 따라 본 건 합병계약이 해제될 수 있습니다. 투자자께서는 이 점 유의하여 주시기 바랍니다. 또한, 합병에 관한 이사회의 결의에 반대하는 주주는 주주총회 전에 회사에 대하여 서면으로 그 결의에 반대하는 의사를 통지한 경우에만 그 총회의 결의일부터 20일 이내에 주식의 종류와 수를 기재한 서면으로 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있으며, 주식매수를 청구한 주주가 동 제시가격에 반대한다면, 자본시장과 금융투자업에 관한 법률 제165조의5 제3항에 의거, 법원에 대하여 매수가격의 결정을 청구할 수 있습니다. 기타 주식매수청구권 관련한 사항은 본 증권신고서 VII.주식매수청구권에 관한 사항을 참고하시기 바랍니다. (6) 추가 자금 소요 관련 위험 본 건 합병 과정에서 주식매수청구권의 행사 및 채권자 이의 제출로 인하여 추가적인 자금이 필요할 수 있으며, 이러한 소요자금이 예상보다 많아질 경우 본 합병에 지장을 초래할 수도 있습니다. 증권신고서 제출일 현재 소멸회사에 대한 주식매수청구권 행사 및 합병당사회사에 대한 채권자이의제출 결과를 예측할 수 없어 합병과 관련한 소요자금을 구체적으로 산정하기 어렵습니다. 하지만 해당 사항에 대응하기 위한 소요자금이 합병당사회사가 예상하지 못한 수준으로 클 경우, 대규모 지출이 발생하여 본 건 합병에 지장을 초래할 수 있으므로 투자자께서는 이 점 유하시기 바랍니다. (7) 임직원 승계 및 고용에 관한 사항 존속회사인 씨아이에스(주)는 합병계약이 정하는 바에 따라 합병기일 현재 소멸회사인 에스엔유프리시젼(주)의 모든 임직원(등기임원 제외)과의 고용관계를 승계합니다(등기임원은 제외). 합병 후 존속회사의 직원 수가 늘어남에 따라, 인건비의 추가적인 부담이 발생할 것으로 예상되며 이러한 비용은 존속회사의 현금흐름 및 수익성을 악화시킬 가능성이 존재하니 투자자 여러분께서는 이 점 유의하시기 바랍니다. (8) 적격합병 요건 충족 관련 위험 본 건 합병은 법인세법 제44조의 2항에서 요구하는 적격합병 요건을 모두 충족하여 적격합병에 해당할 것으로 예상되나 추후 사후관리요건이 미충족되는 사건이 발생하거나 세무당국으로부터 적격합병 요건 미충족이 결정되는 경우 주주나 회사가 세금을 부담할 가능성이 있으므로 투자자 여러분께서는 이점 유의하시기 바랍니다. (9) 합병신주 추가상장 시 주가하락 위험 존속회사인 씨아이에스(주)의 합병신주 추가상장예정일(2024년 12월 20일)에 씨아이에스(주) 보통주 6,825,117주(기존 발행주식총수 71,729,327주의 9.5%)가 추가 상장될 예정으로, 본 물량출하에 따른 주가하락이 발생할 수 있으니 투자자 여러분께서는 유의하시기 바랍니다. (10) 합병회사 주식가치 변동 위험 본 건 합병으로 에스엔유프리시젼(주) 기명식 보통주식 1주당 씨아이에스(주) 기명식 보통주식 0.1994714주의 비율로 합병신주가 배정되어 교부됩니다. 상기의 합병비율은 양사 합병 이사회결의 후 주가 변동에 따라 추가 조정되지 않고 고정되며, 이에 따라 소멸회사인 에스엔유프리시젼(주)의 주주가 합병에 따라 교부받게 되는 존속회사 씨아이에스(주)의 주식가치 변동 위험이 존재합니다.소멸회사인 에스엔유프리시젼(주)의 합병가액과 주식매수청구권에 대한 소멸회사의 주식매수 제시가격은 관련 법령에 따라 산정되었으나, 산정 기간의 차이로 합병가액과 주식매수청구권에 대한 소멸회사의 주식매수 제시가격은 상이하오니 투자자 여러분께서는 이 점 유의하시기 바랍니다. (11) 자기주식에 대한 합병신주 배정 관련 위험 존속회사인 씨아이에스(주)는 소멸회사인 에스엔유프리시젼(주)가 보유하고 있는 자기주식 106,844주 및 에스엔유프리시젼(주) 주주의 주식매수청구권 행사에 따라 취득하게 되는 자기주식에 대하여 합병신주를 배정하지 않을 예정입니다. 소멸회사가 가지는 자기주식에 대해 합병신주를 배정할 수 있는지에 대해서는 배정긍정설과 배정부정설이 대립되어 있으며, 이 중 배정긍정설을 뒷받침할 판례, 유권해석 등 명확한 전거를 찾기 어려워 법적으로 논란이 제기될 수 있습니다. 이와 같이 자기주식에 대한 합병신주 배정과 관련하여 판례에 의하여 확립된 견해가 존재하지 않는 사정으로, 그 효력과 관련하여, 합병무효의 소 제기, 업무상 배임 등 이사의 민형사상 책임 등 문제제기 가능성을 전혀 배제할 수는 없습니다. (12) 소액주주의 소송제기 가능성에 대한 위험 합병당사회사의 소액주주들은 절차상 하자나 합병비율이 불공정하다는 이유 등으로 본 건 합병과 관련하여 합병 무효의 소를 제기할 수 있으며, 합병 무효의 소가 제기되어 합병 무효의 판결이 법원에서 확정되는 경우 합병 자체가 무효로 돌아갈 위험이 있습니다. |

| 합병등 관련 투자위험 |

가. 합병계약서 상의 계약 해제 조건 제15조 [계약의 해제] ① “존속회사”와 “소멸회사”는 본 계약 체결 이후 합병기일까지 언제든지 서면 합의에 의해 본 계약을 해제할 수 있다. ② 다음 각 호의 사유가 발생하는 경우 본 계약의 일방 당사자는 상대방 당사자에 대한 서면 통지로써 본 계약을 해제할 수 있다. 다만, 다음 각 호의 사유 발생에 책임이 있는 당사자는 해당 사유를 이유로 본 계약을 해제할 수 없으며, 당사자들은 합병기일 이후에는 본 계약을 해제할 수 없다. 1. 관련 법령에 따라 본건 합병에 요구되는 정부기관의 승인·인가·등록·신고·수리 등이 확정적으로 거부된 경우 2. 본 계약 체결일로부터 합병기일에 이르기까지 천재지변 기타의 사유로 인하여 “존속회사” 과 “소멸회사”가 보유하고 있는 자산, 부채, 경영 상태에 중대한 변화 또는 예측할 수 없는 중대한 하자가 발생하는 경우 3. “존속회사” 또는 “소멸회사”가 본 계약을 위반하여 상대방 당사자로부터 시정요구를 받았음에도 10영업일 이내에 이를 시정하지 않는 경우 4. 본건 합병과 관련하여 “소멸회사”의 발행주식총수의 100분의 10이상에 해당하는 주식을 소유한 주주들이 주식매수청구권을 행사할 경우 5. “존속회사”의 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 본건 합병의 공고일로부터 2주간 내에 서면으로 합병을 반대하는 의사를 통지한 경우; 다만 제5조 제1항 단서에 따라“존속회사”의 이사회가 일반합병으로 본건 합병을 진행하기로 결의하는 경우는 제외함 ③ 상대방 당사자가 본 조 제2항에 따른 통지를 수령하는 경우 본 계약은 별도의 조치 없이 즉시 효력을 상실한다. ④ 본 계약이 해제되는 경우에도 본 계약의 불이행 또는 위반으로 인하여 일방 당사자가 상대방 당사자에 대하여 갖는 손해배상청구권 기타 다른 권리나 구제방법에는 영향을 미치지 아니한다. ⑤ 본 계약의 해제에도 불구하고 제15조, 제16조, 제17조, 제18조, 제19조 및 본 조는 그 효력을 상실하지 아니한다. 나. 합병승인 주주총회에서 합병이 무산될 가능성 합병의 승인을 위한 소멸회사인 에스엔유프리시젼(주)의 임시주주총회에서 참석주주 의결권의 3분의 2 이상과 발행주식총수의 3분의 1 이상의 승인을 얻어야 합니다. ① 누구든지 직접 또는 대통령령으로 정하는 특수한 관계에 있는 자(이하 “특수관계인”이라 한다)를 통하여 다음 각 호의 어느 하나에 해당하는 행위(이하 “기업결합”이라 한다)로서 일정한 거래분야에서 경쟁을 실질적으로 제한하는 행위를 하여서는 아니 된다. 다만, 자산총액 또는 매출액의 규모가 대통령령으로 정하는 규모에 해당하는 회사(이하 “대규모회사”라 한다) 외의 자가 제2호에 해당하는 행위를 하는 경우에는 그러하지 아니하다. 1. 다른 회사 주식의 취득 또는 소유 2. 임원 또는 종업원에 의한 다른 회사의 임원 지위의 겸임(이하 “임원겸임”이라 한다) 3. 다른 회사와의 합병 4. 다른 회사의 영업의 전부 또는 주요 부분의 양수ㆍ임차 또는 경영의 수임이나 다른 회사의 영업용 고정자산의 전부 또는 주요 부분의 양수(이하 “영업양수”라 한다) 5. 새로운 회사설립에의 참여. 다만, 다음 각 목의 어느 하나에 해당하는 경우는 제외한다. 가. 특수관계인(대통령령으로 정하는 자는 제외한다) 외의 자는 참여하지 아니하는 경우 나. 「상법」 제530조의2제1항에 따른 분할에 따른 회사설립에 참여하는 경우

자본시장과 금융투자업에 관한 법률 시행령 제176조의5(합병의 요건ㆍ방법 등) 1. 주권상장법인 간 합병의 경우에는 합병을 위한 이사회 결의일과 합병계약을 체결한 날 중 앞서는 날의 전일을 기산일로 한 다음 각 목의 종가(증권시장에서 성립된 최종가격을 말한다. 이하 이 항에서 같다)를 산술평균한 가액(이하 이 조에서 “기준시가”라 한다)을 기준으로 100분의 30(계열회사 간 합병의 경우에는 100분의 10)의 범위에서 할인 또는 할증한 가액. 이 경우 가목 및 나목의 평균종가는 종가를 거래량으로 가중산술평균하여 산정한다. 가. 최근 1개월간 평균종가. 다만, 산정대상기간 중에 배당락 또는 권리락이 있는 경우로서 배당락 또는 권리락이 있은 날부터 기산일까지의 기간이 7일 이상인 경우에는 그 기간의 평균종가로 한다. 나. 최근 1주일간 평균종가 다. 최근일의 종가 마. 기타 유의사항 본 증권신고서에 기재된 내용은 증권신고서 제출일 전일까지 발생되거나 확정된 것으로서 증권신고서 제출일 전일 기준 본 증권신고서상에 기재된 사항 이외에 본건 합병에 영향을 미칠 수 있는 자산, 부채, 현금흐름 또는 손익 상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 그러나 본 증권신고서에 의한 합병의 진행 과정에서 관계법령상의 인허가, 승인 및 관계기관과의 협의 등에 의해 합병의 일정이 변경될 수 있으며, 존속회사 및 소멸회사의 주주들의 합병반대통지 결과 등에 의해 합병의 일정이 변경될 수 있습니다. |

II. 형태

| 합병등 형태 | 흡수합병 |

| 우회상장 여부 | 아니오 |

III. 주요일정

| 이사회 결의일 | 2024년 08월 27일 | |

| 계약일 | 2024년 08월 28일 | |

| 주주총회를 위한 주주확정일 | 2024년 09월 11일 | |

| 승인을 위한 주주총회일 | 2024년 10월 29일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2024년 10월 29일 |

| 종료일 | 2024년 11월 18일 | |

| (주식매수청구가격-회사제시) | 에스엔유프리시젼(주) 기명식 보통주 : 2,114원 | |

| 주주총회 소집통지 예정일자 합병반대의사통지 접수기간 (주3) 소규모합병공고 소규모합병반대의사 접수기간 (주3) 채권자 이의제출기간 소멸회사 매매거래 정지예정기간 주식병합기준일 합병기일 합병종료보고 주주총회 갈음 이사회 공고일 합병등기 예정일자(해산등기 예정일) 신주의 상장예정일 |

2024년 10월 14일 2024년 10월 14일 ~ 2024년 10월 28일 2024년 09월 11일 2024년 09월 11일 ~ 2024년 09월 25일 2024년 10월 29일 ~ 2024년 11월 29일 2024년 11월 28일 ~ 2024년 12월 19일 2024년 12월 01일 2024년 12월 01일 2024년 12월 02일 2024년 12월 02일 2024년 12월 20일 |

|

| 주1) 상기 합병일정은 본 증권신고서 제출일 현재 예상일정으로, 관계기관과의 협의 및 승인 과정 등에 의해 변경될 수 있습니다. 주2) 2019년 09월 16일 주식ㆍ사채 등의 전자등록에 관한 법률("전자증권법")의 도입에 따른 다음의 변동사항이 발생하는 점 투자자들께서는 참고해주시기 바랍니다. - 주식ㆍ사채 등의 전자등록에 관한 법률("전자증권법") 제37조 및 제66조에 의거하여 주주확정 기준일 이후 즉각적으로 소유자명세 확인이 가능하므로, 모든 상장법인은 주주명부 폐쇄와 관련된 업무가 생략되었습니다. - 주식ㆍ사채 등의 전자등록에 관한 법률("전자증권법") 제65조에 의거하여 기존의 피합병회사의 1개월 이상의 구주권 제출기간은 폐지되고 병합기준일부터 2주 전까지 주식병합공고 및 통지만 필요하며, 이에 따라 합병신주는 기존의 구주권 제출기간 종료 익일이 아닌 병합기준일에 효력이 발생하게 됩니다. - 기존의 구주권 제출기간 종료일에 상응하는 주식병합 권리확정 기준일(병합기준일의 전영업일)의 전영업일인 2024년 11월 28일부터 합병신주 상장일 전영업일인 2024년 12월 19일까지 소멸회사인 에스엔유프리시젼(주)의 매매거래가 정지될 예정이오니 이점 유의하여 주시기 바랍니다. - 주식ㆍ사채 등의 전자등록에 관한 법률("전자증권법") 제25조에 의거하여 합병신주는 전자등록계좌부에 전자등록될 예정이며 신주권교부가 이루어지지 않습니다. 주3) 합병반대의사통지 접수기간은 에스엔유프리시젼(주)의 주주에 대해 상법 제522조의3의 합병반대주주의 주식매수청구권 행사를 위해 본건 합병 승인을 반대하는 의사 통지를 접수하는 기간이며, 소규모합병반대의사 접수기간은 씨아이에스(주)의 주주에 대해 본건 합병계약에 대한 주주총회의 승인을 이사회의 승인으로 갈음하는 것(소규모합병)에 반대하는 의사 통지를 접수하는 기간입니다. 주4) 본 합병은 상법 제527조의3의 소규모합병으로 추진하는 바, 씨아이에스(주)의 주주총회 승인은 2024년 10월 29일 이사회 승인으로 갈음합니다. 주5) 존속회사인 씨아이에스(주)의 경우 소규모합병 절차에 따라 진행되며 주식매수청구권이 인정되지 않습니다. 주6) 합병종료보고 주주총회는 2024년 12월 02일 씨아이에스(주)의 이사회 결의로 갈음하며, 이후 공고할 예정입니다. |

IV. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | 씨아이에스(주) : 에스엔유프리시젼(주) = 1 : 0.1994714 | ||||

| 외부평가기관 | 해당사항 없음 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 6,825,117 | 100 | 10,810 | 73,779,514,770 | |

| 지급 교부금 등 | 해당사항 없음 | ||||

| 주1) 합병가액 및 합병비율 산정과 관련한 자세한 내용은 [ 제1부 합병의 개요 - Ⅱ.합병 가액 및 그 산출근거 ]를 참조하시기 바랍니다. 주2) 발행증권의 수량은 증권신고서 제출일 현재 기준 소멸회사인 에스엔유프리시젼(주)의 발행주식총수에 대한 합병신주배정을 기준으로 산정하였습니다. 이와 관련한 자세한 내용은 [ 제1부 합병의 개요 - Ⅲ. 합병의 요령 - 1. 신주의 배정 ]을 참조하시기 바랍니다. 주3) 합병신주의 배정으로 1주 미만의 단주가 발생하는 경우에는 단주가 귀속될 주주에게 합병신주의 주권상장일에 한국거래소에서 거래되는 종가를 기준으로 계산된 금액을 1개월 이내에 현금으로 지급할 예정입니다. |

V. 당사회사에 관한 사항 요약

| (단위 : 원, 주) |

| 회사명 | 씨아이에스(주) | 에스엔유프리시젼(주) | |

|---|---|---|---|

| 구분 | 존속회사 | 소멸회사 | |

| 발행주식수 | 보통주 | 71,729,327 | 34,322,870 |

| 우선주 | - | - | |

| 총자산 | 627,474,533,250 | 185,075,939,219 | |

| 자본금 | 7,172,932,700 | 17,161,435,000 | |

| 주1) 발행주식수는 증권신고서 제출일 전일 기준 발행주식의 총수입니다. 주2) 총자산 및 자본금은 2024년 반기말 연결 재무제표 기준입니다. |

VI. 그 외 추가사항

| 【주요사항보고서】 | 주요사항보고서(회사합병 결정)-2024.08.27 |

| 【기 타】 | 씨아이에스(주)(존속회사)의 주요사항보고서는 2024년 8월 27일에 전자공시되었으니 참조하시기 바랍니다. |

제1부 합병의 개요

| ※ 회사명 정의 "존속회사"는 합병후 존속하는 회사인 씨아이에스(주)를 의미하며, "소멸회사"는 합병으로 인하여 소멸되는 회사인 에스엔유프리시젼(주)를 의미합니다. "합병당사회사" 및 "양사"는 씨아이에스(주) 및 에스엔유프리시젼(주)를 의미합니다. |

I. 합병에 관한 기본사항

1. 합병의 목적

가. 합병의 상대방과 배경

(1) 합병당사회사

| 합병 후 존속회사 |

상호 | 씨아이에스(주) |

| 소재지 |

대구광역시 동구 팔공로47길 37(봉무동) |

|

| 대표이사 | 김 동 진 | |

| 법인구분 | 코스닥시장 상장법인 | |

| 합병 후 소멸회사 |

상호 | 에스엔유프리시젼(주) |

| 소재지 | 충청남도 아산시 둔포면 아산밸리남로 124 | |

| 대표이사 | 구 병 완 | |

| 법인구분 | 코스닥시장 상장법인 |

(2) 합병의 배경

본 건 합병은 존속회사인 씨아이에스(주)가 소멸회사인 에스엔유프리시젼(주)를 흡수합병하는 건입니다. 합병당사회사는 본 건 흡수합병을 통해 ① 장비 사업의 핵심 경쟁력 강화와 중장기 지속성장의 기반 확보를 통해 주주가치를 제고하고, ② 제조 및 구매 인프라 통합을 통해 경영효율성을 제고하며, ③ 우수 연구개발 역량 및 고급 기술 인력 확보 등을 통해 인력운영의 효율화를 이루고자 합니다.

① 장비 사업의 핵심 경쟁력 강화와 중장기 지속성장의 기반 확보를 통한 주주가치 제고

존속회사는 이차전지 전극 공정의 핵심 장비 공급업체로 글로벌 이차전지 제조 거점에 대규모 장비 수주로 실적이 급성장하고 있습니다. 자동차산업의 전동화 및 전력저장장치 시장의 확대가 예상되어 단기적 및 중기적인 사업 확보와 성장은 가시성이 명확하지만, 이차전지 전극 공정에 집중된 사업 구조로 인한 사업 변동성 완화가 필요하고 수요산업의 변동에도 중장기 성장을 지속하기 위한 사업다각화가 필요한 상황입니다. 이에 존속회사와 소멸회사의 보유 기술을 통합적으로 활용하여 이차전지산업 내에서의 신규 장비사업 확대 및 이차전지산업 이외의 수요 산업에 대한 신규 사업 확보를 보다 효율적으로 추진하여 사업변동성에 대응하고 중장기 성장기반을 확보하고자 합니다. 소멸회사는 디스플레이 및 반도체 산업의 검사기, 측정기, 공정 장비를 중심으로 사업을 전개해 왔고, 2019년 이후에는 공급장비 XR용 MicroDisplay 제조용 증착기, Display 3D측정 기술을 응용하여 반도체, PCB Nano급 3D측정/검사기, 이차전지 및 수소연료전지용 AI탑재 측정/검사기 등으로 사업아이템을 다각화하여 글로벌 수요처에 공급하고 있습니다.

그러나, 주요 수요처가 속한 디스플레이산업에 대한 투자 축소 및 투자 수요 회복 지연 우려가 존재하고, 이차전지 등의 신규사업 확대 지연 등에 따른 회사의 수주 및 매출의 정체와 수주잔고 감소로 인해 사업의 불확실성이 존재하는 상황입니다. 본 건 합병을 통하여 글로벌 매크로 불확실성에 기인한 사업리스크에 대응하고, 존속회사와 소멸회사가 보유한 자원과 역량을 통합적으로 활용하여 기존 사업경쟁력을 강화하며, 두 회사가 보유한 기술을 접목하여 지속 성장의 기반이 될 신기술 개발과 신사업 확보를 보다 효과적으로 추진하고자 합니다.

존속회사는 이차전지 전극 제조용 공정 장비를 공급하고 소멸회사는 생산공정을 거친 제품의 품질 검증용 검사/측정 장비를 공급하고 있어 기술적으로 동일하지 않지만 이차전지 공정관리 개선 솔루션의 연구개발에 필요한 상호보완적인 기술 기반의 기존 사업을 영위하고 있습니다. 즉, 최근 이차전지 배터리 안정성 이슈 제기가 지속됨에 따라 이차전지 제조 공정 장비에 소멸회사의 AI를 접목한 검사/측정기를 탑재하여 turn-key 공급 역량을 확보할 경우 장비의 수주경쟁력이 강화될 수 있습니다.

이차전지 전극공정은 이차전지 제조라인의 핵심 공정이며, 한국, 일본, 중국의 소수업체만이 장비공급 기술력과 대응 역량을 보유하고 있습니다. 존속회사는 이차전지 전극공정의 핵심장비를 turn-key 납품할 수 있는 세계적인 경쟁력을 보유하고 있으나, 이차전지 제조공정관리의 고도화에 필요한 검사/측정기를 전문공급업체로부터 공급받아 전극공정 장비에 탑재하여 고객사에 공급하고 있는 상황입니다.

소멸회사는 제품의 성능과 안정성 확보에 핵심적인 다양한 공정 검사장비와 측정장비를 전문적으로 공급하면서 축적한 기술 노하우와 사업실적을 보유하고 있으며, 최근에는 이차전지 양산용 검사기와 측정기 사업 확대를 추진하고 있으나, 이차전지 장비에 대한 전문성이 높지 않아 경쟁력 있는 장비 개발에 제약이 있고 이차전지 양산라인에의 공급 레퍼런스 부족으로 사업 진입에도 제약이 있는 상황입니다.

합병 이후에는 소멸회사의 정밀 검사/측정 기술을 기반으로 자체 개발한 전극공정 장비에 특성화된 검사/측정기를 탑재하여 turn-key 공급 역량을 확보함으로써

경쟁 장비업체 대비 차별적인 사업경쟁력을 확보할 수 있을 것으로 기대합니다. 존속회사는 전극공정장비의 고도화 사양 테스트 플랫폼으로 활용할 데모장비를 자체 개발중에 있으며, 1차 개발기간(2023년 6월 1일 ~ 2024년 10월 31일)동안 품질 개선 유닛 부착과 설비 예지보전 시스템을 구축하여 데모장비와 연동할 계획이며, 1차 개발기간 종료 후 2차 개발 계획을 수립하여 품질 검사용 검사/측정 장비를 탑재한 차별화된 공정관리 기술을 구현한 전극공정 데모장비를 향후의 고객 제안에 활용할 계획입니다. 또한, 존속회사와 주요 고객사간 협의를 통하여 고객사 지정 메이커의 검사장비를 소멸회사 보유 검사 기술을 활용한 검사장비로의 내재화 계획을 제안한 바, 기술평가 및 원가경쟁력 측면에서 긍정적인 평가를 받았습니다. 구체적으로는 2024년 9월 현재 소멸회사와 관련 기술 협의를 진행중이며 빠르면 2024년 12월내에 고객사 납품을 통한 사업화가 가능할 것으로 판단합니다.

또한, 존속회사는 기업부설연구소를 설치하고 중장기 성장기반 확보를 위한 공정 장비 기술 개발을 추진하고 있으며, 양사가 보유한 특허 및 지적재산권, 기술 노하우의 결합을 통해 경쟁 장비사 대비 차별화된 기술력 우위를 빠르게 확보할 수 있을 것으로 기대합니다.

존속회사는 이차전지 전극공정 장비의 핵심 기술인 고도화된 필름 핸들링 Roll to Roll 정밀 제어 기술을 보유하고 있으며, 이를 소멸회사의 Roll to Roll 기반 산업용 필름 핸들링 장비 개발 등에 적용함으로써 Roll to Roll 기반 사업 포트폴리오 확대를 추진할 수 있다고 판단됩니다. 또한, 본 건 합병을 통하여 국내 및 글로벌 영업 조직과 양사의 고객영업 네트워크를 통합하고 지역별, 핵심 성장 산업별 전문 영업 조직 운영을 통해 고객 다변화 및 영업력 강화를 이룰 수 있을 것이라 기대합니다.

한편,

소멸회사의 기존 디스플레이, 반도체 검사기/측정기 및 공정장비 등 장비 제조 사업은 지속적으로 영위할 것이며, 양사가 보유한 기술을 최대한 적용하여 사업 확대 및 신사업을 추진할 예정입니다

.

② 제조 및 구매 인프라 통합을 통한 경영효율성 제고

존속회사는 수주 프로젝트 대응을 위해 상당한 규모의 조립장 투자가 필요한 상황으로, 소멸회사가 보유한 대형 조립장과 토지를 활용하여 투자 효율성을 확보하고, 제조 인프라 내재화, 조립장 임차/유지비용 절감 등 의 원가경쟁력 강화를 도모하고자 합니다. 존속회사와 소멸회사는 각각 대구/경북권과 충청권에 사업기반을 보유하고 있음에 따라, 본 건 합병을 통해 협력회사 pool 및 사업지역을 경북권과 충청권으로 확대하고, 역량 있는 협력회사 통합/다각화를 통해 사업 경쟁력 강화를 기대할 수 있습니다. 존속회사와 소멸회사는 모두 정밀장비 제조업을 영위하고 있기 때문에 장비 제작용 부품 사양 및 종류가 동일하거나 유사합니다. 특히, PCL, Sensor, Motor 등의 제어 및 전장용 부품, 베어링, Roller 등 기구 제작용 부품, 직교 로봇 등 의 부품들은 동일한 사양이지만 다수의 공급 메이커가 경쟁하고 있어 공급처 또는 메이커를 단일화하여 구매 물량을 통합, 거래 규모를 확대하여 구매 협상력을 강화할 수 있으며, 협력사의 통합 운용을 통하여 원가 및 수주 경쟁력을 향상시킬 수 있을 것으로 기대합니다.

③ 우수 연구개발 역량 및 고급 기술 인력 확보 등을 통한 인력운영의 효율화

존속회사는 급격한 수주/매출 성장으로 인해 직원 수가 급격하게 증가하였고, 향후에도 지속적인 엔지니어의 충원이 필요한 상황입니다. 반면, 소멸회사는 장기간에 걸쳐 장비사업을 전개하여 전문 엔지니어들이 상당수 근무하고 있으나 소멸회사의 수주 정체로 인하여 엔지니어들의 장비사업 수행 경험을 효과적 활용하지 못하고 있는 상황입니다. 이에 본 건 합병을 통해 소멸회사 엔지니어들의 장비사업 역량을 활용하여 사업 경쟁력 강화를 도모할 수 있을 것으로 기대합니다. 또한, 존속회사는 PC SW 전문 기술인력을 외주업체에 의존하고 있어 공정기술 개발과 프로젝트 수행에 제약 요소로 작용하고 있으나, 본 건 합병을 통해 피합병회사의 PC SW전문 기술인력을 통합 운영함으로써 외주 의존도 완화 및 자체 공정 기술 개발 인력 확보 등을 통해 신장비 사업 경쟁력을 강화할 수 있다고 판단됩니다.

한편, 대구 경북지역 인력을 주로 채용하고 있는 존속회사와 충청권 인력 위주로 채용하고 있는 소멸회사는 인력 채용의 지역적 한계가 있는 상황이나, 본 건 합병을 통하여 향후 신기술 및 신사업 개발에 필요한 고급 기술 인력의 채용 지역 확대가 가능함에 따라 합병당사회사의 개발역량이 강화될 것으로 기대합니다.

합병 후 존속회사의 운영 안정을 위한 조치로써 존속회사와 소멸회사의 핵심 사업을 중심으로 조직 및 사업장을 이원화하여 운영함으로써 합병에 따른 임직원 이탈을 최소화할 계획입니다. 구체적으로는 존속회사 전극공정 기술 중심의 전극 공정 사업부(가칭)와 소멸회사 검사, 측정, 증착 기술 중심의 정밀 공정 사업부(가칭)를 독립적인 사업부로 재편하여 운영하고자 합니다. 존속회사의 대구 사업장과 소멸회사의 아산 사업장은 합병 전과 동일하게 운영할 것이므로 소멸회사 임직원의 사업장 이동은 제한적이므로 이에 따른 임직원 이탈은 없을 것입니다. 즉, 소멸회사의 기존 사업인 디스플레이/반도체 검사/측정장비는 존속회사의 전극 공정 장비와는 달리 아산 사업장내 클린조립장에서만 제조할 수 있음에 따라, 소멸회사 임직원의 대구 사업장으로 이동은 제한적일 수 밖에 없습니다. 합병 시너지 확보 측면에서는 소멸회사의 유휴 조립장과 사업장 부지를 존속법인의 생산 인프라로 활용하는 방안을 검토하고, 장기적으로 아산 사업장을 전극 공정 사업부의 수도권 고객향 거점 사업장으로 활용할 계획입니다.

(3) 우회상장 해당여부

해당사항 없습니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 영향 및 효과

증권신고서 제출일 현재 합병당사회사인 씨아이에스(주) 및 에스엔유프리시젼(주)의 최대주주는 (주)에스에프에이이며, 존속회사인 씨아이에스(주) 지분율 32.29%, 소멸회사인 에스엔유프리시젼(주) 지분율 37.19%를 보유하고 있습니다. 씨아이에스(주)는 본 건 합병을 진행함에 있어 합병 비율에 따라 합병신주를 발행할 예정이나, 에스엔유프리시젼(주)의 자기주식(에스엔유프리시젼(주) 주주의 주식매수청구권 행사에 따라 취득하게 되는 자기주식 포함)에 대하여서는 합병신주를 배정하지 않습니다. 합병 후 기존 존속회사인 씨아이에스(주)의 최대주주인 (주)에스에프에이의 씨아이에스(주)에 대한 지분율은 32.73%로 변동될 예정입니다(증권신고서 제출일 현재 씨아이에스(주)의 기발행 잔여 전환사채의 보통주 전환 시 추가 발행 가능 신주 545,452주, 씨아이에스(주) 주식매수선택권 미행사분 545,880주 및 씨아이에스(주) 승계 에스엔유프리시젼(주) 주식매수선택권의 씨아이에스(주) 보통주 전환 시 추가 발행 가능 신주 19,948주)를 감안한 (주)에스에프에이의 지분율은 32.27%로 변동). 존속회사인 씨아이에스(주)의 최대주주 변경은 없으며, 본 건 합병이 완료될 경우 씨아이에스(주)는 존속회사로 남게 되며, 에스엔유프리시젼(주)는 씨아이에스(주)에 흡수합병되어 해산할 예정입니다. 합병 전ㆍ후 주요 주주 간 지분율 변화를 예상하면 다음과 같습니다.

| [합병 전ㆍ후 최대주주 및 특수관계인의 지분 변동 현황] | |

| (기준일 : 증권신고서 제출일 현재(2024년 08월 27일)) | (단위 : 주, %) |

| 성 명 | 주식의 종류 | 합병 전 | 합병 후 | |||||

| 씨아이에스 주식회사 | 에스엔유프리시젼 주식회사 | 씨아이에스 주식회사 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | 주식수 | 지분율(희석 전) | 지분율(희석 후) | ||

| (주)에스에프에이 | 보통주 | 23,160,791 | 32.29% | 12,766,070 | 37.19% | 25,707,256 | 32.73% | 32.27% |

| 김동진 | 보통주 | 11,000 | 0.02% | 0 | 0.00% | 11,000 | 0.01% | 0.01% |

| 김수하 | 보통주 | 1,160,090 | 1.62% | 0 | 0.00% | 1,160,090 | 1.48% | 1.46% |

| 구병완 | 보통주 | 0 | 0.00% | 10,000 | 0.03% | 1,995 | 0.00% | 0.00% |

| 최대주주 등 합계 | 보통주 | 24,331,881 | 33.92% | 12,776,070 | 37.22% | 26,880,341 | 34.22% | 33.74% |

| 자기주식 | 보통주 | 0 | 0.00% | 106,844 | 0.31% | 0 | 0.00% | 0.00% |

| 합병신주 | 보통주 | 0 | 0.00% | 0 | 0.00% | 6,825,117 | 8.69% | 8.57% |

| ⓐ=총발행주식수 (희석 이전) | 보통주 | 71,729,327 | 100.00% | 34,322,870 | 100.00% | 78,554,444 | 100.00% | 98.61% |

| ⓑ=씨아이에스(주) 전환사채 보통주 전환 시 | 보통주 | 545,452 | - | - | - | 545,452 | - | 0.68% |

| ⓒ=씨아이에스(주) 주식매수선택권 보통주 전환 시 | 보통주 | 545,880 | - | - | - | 545,880 | - | 0.69% |

| ⓓ=씨아이에스(주) 승계 에스엔유프리시젼(주) 주식매수선택권의 씨아이에스(주) 보통주 전환 시 | 보통주 | 19,948 | - | - | - | 19,948 | - | 0.03% |

| ⓐ+ⓑ+ⓒ+ⓓ=총발행주식수 (희석 이후) | 보통주 | 72,840,607 | - | - | - | 79,665,724 | - | 100.00% |

| 주1) 본 건 합병은 에스엔유프리시젼(주)가 보유한 자기주식(에스엔유프리시젼(주) 주주의 주식매수청구권 행사에 따라 취득하게 되는 자기주식 포함)에 합병 신주를 배정하지 않습니다. 현 시점에서 주식매수청구권 행사 수량을 파악할 수 없는 바, 상기 지분 변동표는 주식매수청구권 행사를 고려하지 않고 산정한 내역입니다. 주2) 합병신주의 배정으로 1주 미만의 단주가 발생되는 경우에는 단주가 귀속될 주주에게 합병신주의 상장일에 한국거래소에서 거래되는 종가를 기준으로 계산된 금액을 상장일로부터 1개월 이내에 현금으로 지급합니다. 해당 단주는 상법 제341조의2 제3호에 따라 합병 후 존속회사의 자기주식 취득으로 처리하며, 상기 지분 변동표는 단주 취득을 고려하지 않고 산정한 내역입니다. 주3) 합병 후 지분율은 증권신고서 제출일 현재 기준으로 합병신주 발행 예상 주식수를 적용한 수치이며, 추후 변동될 수 있습니다. 또한, 합병당사회사에 대한 주식매수청구권 행사 및 단주 취득에 따라 상기 지분율이 변동될 수 있습니다. 주4) 존속회사인 씨아이에스(주)는 2021년 07월 450억원 규모의 무기명 전환사채를 발행하였으며 이후 상환 또는 전환 등을 거쳐 증권신고서 제출 현재 잔여 전환사채는 53억원입니다. 증권신고서 제출일 현재 전환가액은 9,625원이며 이를 기준으로 환산할 때 보통주 545,452주가 추가 발행 가능하여 지분율이 희석될 수 있습니다. 또한, 임직원의 사기진작을 위하여 2021년 1,156,090주의 주식매수선택권을 부여한 바 있으며, 이중 행사 및 소멸 분등을 반영한 증권신고서 제출일 현재 잔여 미행사분은 545,880주입니다. 주5) 소멸회사인 에스엔유프리시젼(주)는 2022년 100,000주의 주식매수선택권을 부여한 바 있습니다. 해당 주식매수선택권에 관한 권리ㆍ의무는 본 건 합병계약서 제10조에 따라 부여수량 및 행사가격을 조정한 후 존속회사에 승계될 예정이며, 부여수량은 존속회사인 씨아이에스(주) 보통주 기준 19,948주로 조정될 예정입니다. |

(2) 회사의 재무에 미치는 영향 및 효과

존속회사인 씨아이에스 주식회사는 소멸회사인 에스엔유프리시젼 주식회사를 흡수합병함에 따라 장비 사업의 핵심 경쟁력을 강화하고 중장기 지속성장의 기반을 확보하며, 제조 및 구매 인프라 통합을 통해 경영효율성을 제고하고 우수 연구개발 역량 및 고급 기술 인력 확보 등을 통해 인력운영의 효율화를 이루어 존속회사의 재무구조 및 수익 개선이 달성될 것으로 기대하고 있습니다.

| [합병 후 재무상태표(추정)] | ||

| (기준일 : | 2024년 06월 30일) | (단위 : 원) |

| 구 분 | 합병 전 재무제표 | 합병 후 재무제표 | ||||

| 존속회사 씨아이에스㈜ |

소멸회사 에스엔유프리시젼㈜ |

씨아이에스㈜ (존속) |

||||

| 자산 |

||||||

| 유동자산 |

511,767,362,880 | 131,199,245,147 | 642,966,608,027 | |||

| 현금및현금성자산 |

73,073,693,937 | 46,499,837,588 | 119,573,531,525 | |||

| 파생상품자산 |

25,148,559,862 | 25,148,559,862 | ||||

| 매출채권 |

58,486,033,669 | 14,465,676,025 | 72,951,709,694 | |||

| 계약자산 |

37,360,700,755 | 9,614,273,740 | 46,974,974,495 | |||

| 기타유동수취채권 |

572,867,888 | 395,315,928 | 968,183,816 | |||

| 재고자산 |

270,502,881,236 | 33,167,706,506 | 303,670,587,742 | |||

| 기타유동자산 |

71,769,886,605 | 1,798,054,591 | 73,567,941,196 | |||

| 당기법인세자산 |

1,298,790 | 109,820,907 | 111,119,697 | |||

| 비유동자산 |

105,619,241,284 | 53,820,403,298 | 159,439,644,582 | |||

| 당기손익-공정가치측정 비유동금융자산 |

3,274,059,000 | 14,259,375,000 | 17,533,434,000 | |||

| 기타포괄손익-공정가치측정 금융자산 |

899,974,700 | 899,974,700 | ||||

| 유형자산 |

89,686,249,840 | 25,688,322,110 | 115,374,571,950 | |||

| 무형자산 |

1,366,038,769 | 488,874,156 | 1,854,912,925 | |||

| 사용권자산 |

2,519,223,952 | 2,519,223,952 | ||||

| 종속기업및관계기업투자 |

238,703,305 | 475,929,290 | 714,632,595 | |||

| 기타비유동수취채권 |

1,782,532,896 | 2,284,131,777 | 4,066,664,673 | |||

| 기타비유동자산 |

43,472,224 | 43,472,224 | ||||

| 이연법인세자산 |

5,808,986,598 | 4,983,487,278 | 10,792,473,876 | |||

| 투자부동산 |

5,640,283,687 | 5,640,283,687 | ||||

| 매각예정비유동자산 |

10,086,887,186 | 10,086,887,186 | ||||

| 자산총계 |

627,473,491,350 | 185,019,648,445 | 812,493,139,795 | |||

| 부채 |

||||||

| 유동부채 |

309,779,378,661 | 34,397,787,844 | 344,177,166,505 | |||

| 단기차입금 |

5,000,000,000 | 5,000,000,000 | ||||

| 전환사채 |

3,530,802,467 | 3,530,802,467 | ||||

| 파생상품부채 |

2,339,636,250 | 2,339,636,250 | ||||

| 매입채무 |

29,902,980,431 | 13,944,348,158 | 43,847,328,589 | |||

| 계약부채 |

2,860,216,382 | 19,249,928,856 | 22,110,145,238 | |||

| 기타지급채무 |

21,029,934,384 | 21,029,934,384 | ||||

| 리스부채 |

1,878,646,750 | 55,742,919 | 1,934,389,669 | |||

| 기타유동부채 |

223,928,048,658 | 186,745,930 | 224,114,794,588 | |||

| 기타유동충당부채 |

8,083,881,445 | 961,021,981 | 9,044,903,426 | |||

| 당기법인세부채 |

11,225,231,894 | 11,225,231,894 | ||||

| 비유동부채 |

5,101,934,130 | 924,179,441 | 6,026,113,571 | |||

| 확정급여부채 |

3,914,266,453 | 316,833,937 | 4,231,100,390 | |||

| 기타비유동지급채무 |

689,561,105 | 512,396,693 | 1,201,957,798 | |||

| 비유동 리스부채 |

498,106,572 | 94,948,811 | 593,055,383 | |||

| 부채총계 |

314,881,312,791 | 35,321,967,285 | 350,203,280,076 | |||

| 자본 |

||||||

| 자본금 |

7,172,932,700 | 17,161,435,000 | 7,855,444,400 | |||

| 자본잉여금 |

227,522,234,559 | 113,060,237,886 | 376,537,404,019 | |||

| 자본조정 |

-1,863,703,595 | |||||

| 기타자본 |

2,206,446,960 | 2,206,446,960 | ||||

| 기타포괄손익누계액 |

48,526,302 | 48,526,302 | ||||

| 이익잉여금 |

75,642,038,038 | 21,339,711,869 | 75,642,038,038 | |||

| 자본총계 |

312,592,178,559 | 149,697,681,160 | 462,289,859,719 | |||

| 부채및자본총계 |

627,473,491,350 | 185,019,648,445 | 812,493,139,795 | |||

| 출처 : 합병당사회사 제시 주1) 합병 후 재무상태표 추정치는 양사 재무상태표의 단순 합산 추정치로 실제 합병기일 기준으로 작성 될 합병재무상태표와 차이가 있을 수 있습니다. 주2) 합계금액에 대한 단수차이 조정은 하지 않았습니다. 주3) 합병 양사간 거래로 인하여 합병 후 재무상태표는 단순 합산한 수치보다 작아지게 될 수 있습니다. 주4) 자본금에 대해서는 합병 후 예상되는 발행주식의 총수(78,554,444주)에 액면금액(100원)을 곱하여 추정하였습니다. 주5) 존속회사와 소멸회사는 한국채택국제회계기준에 따라 재무상태표를 작성하였습니다. |

(3) 회사의 영업에 미치는 영향 및 효과

본 건 합병을 통해 합병당사회사 보유 역량의 결합을 통한 시너지 창출로 사업경쟁력을 강화하고 사업 변동성을 완화하며, 중장기 성장을 이끌 신사업 추진 역량을 강화할 수 있을 것으로 기대합니다. 장비 사업의 핵심 경쟁력 강화로 이차전지를 비롯한 다양한 성장산업분야에서의 대규모 수주 경쟁력을 확보하고, 기술 융합을 통한 신사업 추진을 활성화하며, 영업 네트워크 통합으로 국내 및 글로벌 영업 역량을 강화하고자 합니다. 또한, 제조 및 구매 인프라 통합을 통해 생산인프라 운영을 효율화하고, 공급망을 통합 및 다각화하여 경영효율성을 제고하고자 합니다. 인력 측면에서는 장비사업의 수행 경험이 풍부한 고급 기술인력을 통합하고, 우수 연구 개발 인력 확보 활성화를 통해 인력 운영의 효율화를 이루고자 합니다.

존속회사는 소멸회사의 인적ㆍ물적 자원을 효율적으로 결합하여 경영효율성을 제고할 것으로 기대하며, 본 건 합병이 궁극적으로 회사의 영업에 긍정적인 영향을 줄 것으로 기대하고 있습니다.

(4) 합병 당사회사 주주가치에 미치는 효과

합병신주 배정기준일(주식,사채등의 전자등록에 관한 법률상 병합기준일의 직전 영업일을 의미함, 이하같음) 현재 기준 소멸회사인 에스엔유프리시젼(주)의 주주명부에 등재되어있는 보통주 주주들이 보유한 보통주식 1주당 씨아이에스(주) 보통주식 0.1994714주를 발행할 예정이나, 에스엔유프리시젼(주)의 자기주식(에스엔유프리시젼(주) 주주의 주식매수청구권 행사에 따라 취득하게 되는 자기주식 포함)에 대해서는 합병신주를 배정하지 않습니다.

합병 완료 이후 존속회사인 씨아이에스(주)는 상기 명시한 합병 기대효과 및 시너지를 통해 외형 성장뿐만 아니라 수익성 증대도 기대할 수 있을 것이라 판단하고 있으며, 기업가치를 지속적으로 향상시켜 궁극적으로 주주가치를 제고해 나갈 수 있을 것으로 판단합니다.

다. 향후 기업구조 개편에 관한 계획

증권신고서 제출일 현재 합병 후 다른 합병 등 회사 구조개편 계획은 없습니다.

2. 합병 상대방 회사의 개요

가. 회사의 개황

(1) 회사의 법적, 상업적 명칭

합병 상대방 회사이자 소멸회사의 명칭은 "에스엔유프리시젼 주식회사"라고 표기합니다. 또한 영문으로는 "SNU Precision Co., Ltd."라고 표기합니다. 소멸회사는 약식으로 표기하는 공식명칭은 없으나, 일반적으로 "에스엔유"라는 표기를 약식으로 주로 사용합니다.

(2) 설립일자

소멸회사는 1998년 2월 서울대학교 신기술창업네트워크를 통해서 반도체, LCD 및 디스플레이 제조용 장비의 연구, 설계, 제조 및 판매를 주 목적으로 설립되었으며, 2005년 01월 발행주식을 한국거래소가 개설하는 코스닥시장에 상장한 주권상장법인입니다.

(3) 주요사업의 내용

소멸회사는 OLED, LCD, 2차전지,반도체 등의 산업용 제조장비를 연구, 제조, 판매하는 종합장비전문회사입니다. 소멸회사는 전방산업의 시장상황에 영향을 많이 받습니다. 하지만, 고객사와의 유기적인 대응능력과 높은 기술 축적도, 그리고 검증되고 안정된 수주이력이 필요한 산업이므로, 진입장벽이 높은 것이 특징입니다. 기타 자세한 사항 및 향후 추진하고자 하는 사업은 동 공시 서류의 '사업의 내용'을 참고하시길 바랍니다.

나. 임직원 현황

(1) 임원 현황

- 임원 현황

| (기준일 : | 증권신고서 제출일 현재 | ) | (단위 : 주) |

| 성명 | 성별 | 출생년월 | 직위 | 등기임원 여부 |

상근 여부 |

담당 업무 |

주요경력 | 소유주식수 | 최대주주와의 관계 |

재직기간 | 임기 만료일 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 의결권 있는 주식 |

의결권 없는 주식 |

|||||||||||

| 구병완 | 남 | 1968.10 | 대표이사 | 사내이사 | 상근 | 경영총괄 | - 한양대학교 무기재료공학 학사 - 1994년 삼성항공 입사 - 1999년 에스에프에이 창립입사 - 2011년 에스에프에이 공정장비PM 팀장 - 2016년 에스엔유프리시젼 생산기술본부 본부장 - 2019년 에스엔유프리시젼 사업운영본부 이사 - 2021년 에스엔유프리시젼 경영총괄 상무 - (현)에스엔유프리시젼 대표이사 |

10,000 | - | 최대주주의 계열회사 임원 |

8년 | 2025.03.28 |

| 이일환 | 남 | 1972.01 | 상무 | 사내이사 | 상근 | 연구센터장 | -서울대학교 기계공학 학사, 석사 -서울대학교 기계항공공학부 박사 -에스엔유프리시젼 연구팀장/영업담당 임원 -삼성디스플레이 설비개발팀 수석연구원 -코웰광학전자 TEST 개발실 실장 -(현)에스엔유프리시젼 연구센터장 |

- | - | 최대주주의 계열회사 임원 |

2년 | 2025.03.28 |

| 문대규 | 남 | 1965.10 | 이사 | 사외이사 | 비상근 | 사외이사 | -연세대학교 학사 -KAIST 박사 -산업자원부 차세대 성장동력 OLED 사업부장 -산업자원부 전략기술기획 OLED 기획위원장 -산업자원부 디스플레이 발전전략위원회 위원 -지식경제부 신성장동력 디스플레이 기획위원 -코스닥 기술평가 위원 -(현)순천향대학교 디스플레이신소재공학과 교수 -(현)에스엔유프리시젼 사외이사 |

- | - | 최대주주의 계열회사 (에스엔유프리시젼) 사외이사 |

5년 | 2025.03.28 |

| 김종구 | 남 | 1962.07 | 이사 | 기타비상무이사 | 비상근 | 기타 비상무이사 |

-성균관대학교 기계공학 학사 -삼성전자 -삼성테크윈 -㈜에스에프에이 물류PM그룹 그룹장 -2016년 ㈜에스에프에이 임원 피선 -(현) ㈜에스에프에이 물류시스템사업부장 -(현)에스엔유프리시젼 기타비상무이사 |

- | - | 최대주주의 임원 | 1년 | 2025.03.28 |

| 유창우 | 남 | 1974.11 | 감사 | 감사 | 상근 | 내부감사 | -고려대학교 석사 -(현)노동부 서울 강남지청 도산 심의위원 -(현)서울회생법원 조사위원 -(현)현대회계법인 이사 -(현)에스엔유프리시젼 감사 |

- | - | 최대주주의 계열회사 (에스엔유프리시젼) 감사 |

8년 | 2026.03.28 |

- 등기임원의 타회사 겸직현황

| (기준일 : | 증권신고서 제출일 현재) |

| 성명 | 회사명 | 관계 | 직책 | 비고 |

|---|---|---|---|---|

| 김종구 | (주)에스에프에이 | 최대주주 | 사업부장 | - |

| (주)에이디엠 | 계열회사 | 이사 | - | |

| 에스에프에이서비스(주) | 계열회사 | 이사 | - |

(2) 직원 등 현황

| (기준일 : | 2024년 06월 30일 | ) | (단위 : 백만원) |

| 직원 | 소속 외 근로자 |

비고 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 사업부문 | 성별 | 직 원 수 | 평 균 근속연수 |

연간급여 총 액 |

1인평균 급여액 |

남 | 여 | 계 | |||||

| 기간의 정함이 없는 근로자 |

기간제 근로자 |

합 계 | |||||||||||

| 전체 | (단시간 근로자) |

전체 | (단시간 근로자) |

||||||||||

| 제조장비 | 남 | 148 | - |

4 | - | 152 | 7년 7개월 |

4,200 | 27 | - | - | - | - |

| 제조장비 | 여 | 15 | - |

3 | - | 18 | 6년 2개월 |

319 | 17 | - | |||

| 합 계 | 163 | - | 7 | - | 170 | 7년 6개월 |

4,518 | 26 | - | ||||

(3) 미등기임원 보수 현황

| (기준일 : | 2024년 06월 30일 | ) | (단위 : 백만원) |

| 구 분 | 인원수 | 연간급여 총액 | 1인평균 급여액 | 비고 |

|---|---|---|---|---|

| 미등기임원 | - | - | - | - |

(4) 이사ㆍ감사 전체의 보수 현황

1. 주주총회 승인금액

| (단위 : 백만원) |

| 구 분 | 인원수 | 주주총회 승인금액 | 비고 |

|---|---|---|---|

| 등기이사 | 4 | 2,000 | - |

| 감사 | 1 | 100 | - |

2. 보수지급금액

2-1. 이사ㆍ감사 전체

| (단위 : 백만원) |

| 인원수 | 보수총액 | 1인당 평균보수액 | 비고 |

|---|---|---|---|

| 5 | 204 | 41 | - |

2-2. 유형별

| (단위 : 백만원) |

| 구 분 | 인원수 | 보수총액 | 1인당 평균보수액 |

비고 |

|---|---|---|---|---|

| 등기이사 (사외이사, 감사위원회 위원 제외) |

3 | 176 | 58 | - |

| 사외이사 (감사위원회 위원 제외) |

1 | 14 | 14 | - |

| 감사위원회 위원 | - | - | - | - |

| 감사 | 1 | 14 | 14 | - |

다. 주요주주 현황

(1) 최대주주 및 특수관계인의 주식소유 현황

| (기준일 : | 2024년 08월 26일 | ) | (단위 : 주, %) |

| 성 명 | 관 계 | 주식의 종류 |

소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| (주)에스에프에이 | 최대주주 | 보통주 | 12,766,070 | 37.19 | 12,766,070 | 37.19 | - |

| 구병완 | 특수관계인 | 보통주 | 10,000 | 0.03 | 10,000 | 0.03 | - |

| 계 | 보통주 | 12,776,070 | 37.22 | 12,776,070 | 37.22 | - | |

| - | - | - | - | - | - | ||

(2) 주식의 분포

1. 5% 이상 주식 소유현황

| (기준일 : | 2024년 08월 26일 | ) | (단위 : 주) |

| 구분 | 주주명 | 소유주식수 | 지분율(%) | 비고 |

|---|---|---|---|---|

| 5% 이상 주주 | (주)에스에프에이 | 12,766,070 | 37.19 | - |

| - | - | - | - | |

| 우리사주조합 | - | - | - | |

2. 소액주주 현황

| (기준일 : | 2023년 12월 31일 | ) | (단위 : 주) |

| 구 분 | 주주 | 소유주식 | 비 고 | ||||

|---|---|---|---|---|---|---|---|

| 소액 주주수 |

전체 주주수 |

비율 (%) |

소액 주식수 |

총발행 주식수 |

비율 (%) |

||

| 소액주주 | 11,177 | 11,182 | 99.96 | 18,634,633 | 34,216,026 | 54.46 | - |

| 주1) 한국예탁결제원으로부터 수령한 2023년말 주식분포현황 기준임 주2) 소액주주는 발행주식총수의 100분의 1에 미달하는 주식을 보유한 주주임 |

라. 최근 3년간 요약재무정보 및 외부감사 여부

(1) 최근 3년간 요약연결재무정보

| (단위 : 백만원) |

| 구분 | 제 27 기 | 제 26 기 | 제 25 기 |

|---|---|---|---|

| 2024년 6월말 | 2023년 12월말 | 2022년 12월말 | |

| [유동자산] | 131,699 | 127,598 | 126,454 |

| ㆍ현금및현금성자산 | 46,738 | 38,636 | 30,357 |

| ㆍ매출채권 및 계약자산 | 24,306 | 52,714 | 41,661 |

| ㆍ재고자산 | 33,201 | 27,969 | 20,323 |

| ㆍ기타유동자산 | 27,454 | 8,279 | 34,112 |

| [비유동자산] | 53,376 | 63,545 | 58,365 |

| ㆍ유형자산 | 25,713 | 25,390 | 27,417 |

| ㆍ무형자산 | 489 | 540 | 1,050 |

| ㆍ투자부동산 | 5,640 | 5,702 | 5,826 |

| ㆍ기타비유동자산 | 21,534 | 31,912 | 24,072 |

| 자산총계 | 185,076 | 191,143 | 184,818 |

| [유동부채] | 34,486 | 46,517 | 47,751 |

| [비유동부채] | 929 | 908 | 578 |

| 부채총계 | 35,416 | 47,424 | 48,329 |

| [지배기업 소유주지분] | 149,660 | 143,718 | 136,490 |

| [자본금] | 17,161 | 17,161 | 17,161 |

| [자본잉여금] | 113,060 | 113,060 | 113,060 |

| [기타자본항목] | (1,791) | (1,842) | (2,040) |

| [이익잉여금] | 21,229 | 15,338 | 8,308 |

| [비지배지분] | - | - | - |

| 자본총계 | 149,660 | 143,718 | 136,490 |

| 2024년 1월~6월 | 2023년 1월~12월 | 2022년 1월~12월 | |

| 매출액 | 46,459 | 129,157 | 124,442 |

| 영업이익 | 2,629 | 4,453 | 6,619 |

| 연결총당기순이익 | 5,858 | 7,079 | 7,567 |

| 지배기업 소유주지분 | 5,858 | 7,079 | 7,567 |

| 비지배지분 | - | - | - |

| - 기본주당순이익(원) | 171 | 207 | 221 |

| - 희석주당순이익(원) | 171 | 207 | 221 |

| 연결에 포함된 회사수 | 1개 |