|

|

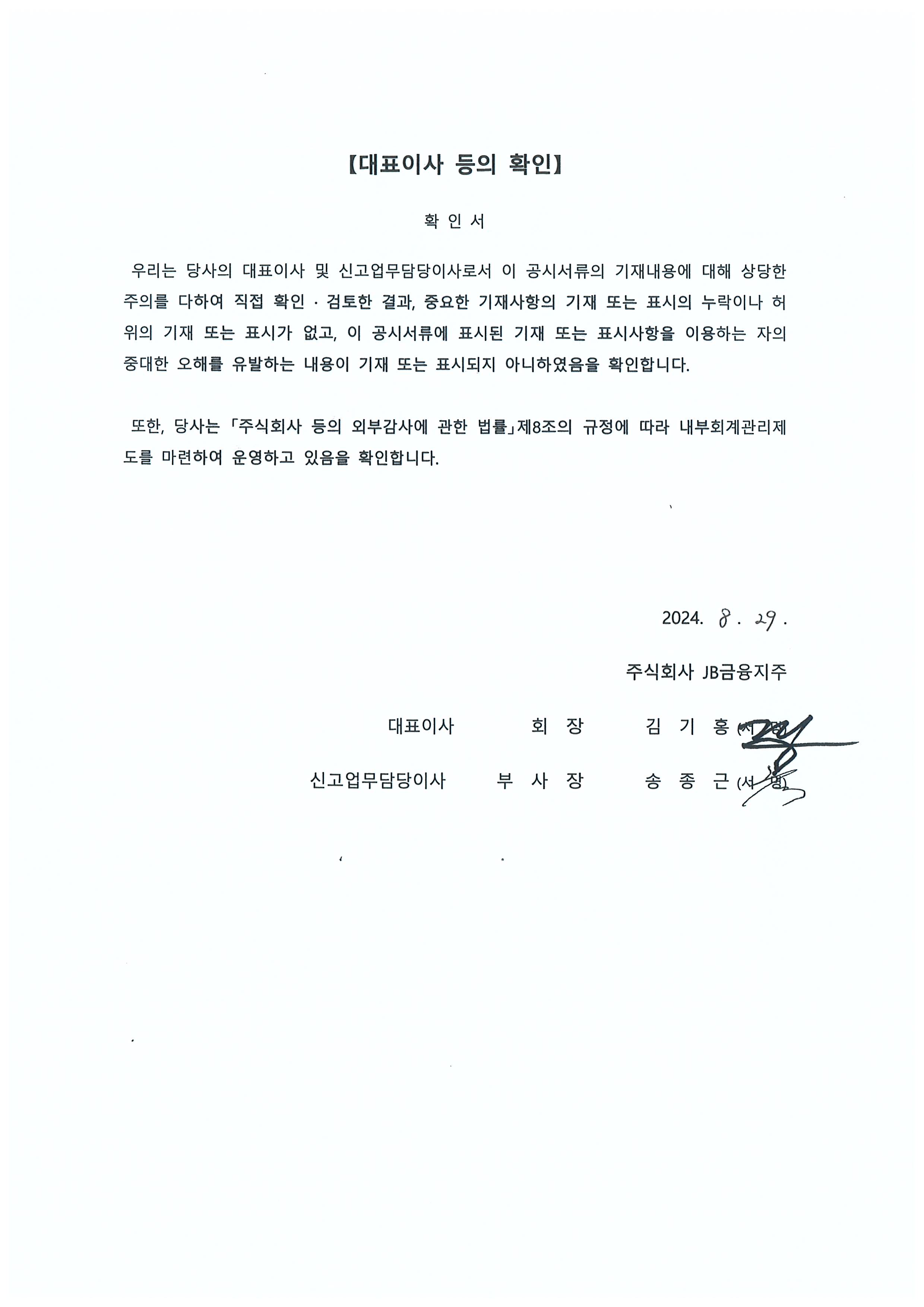

대표이사등의 확인_jb금융지주 |

증 권 신 고 서

| ( 채 무 증 권 ) |

| 금융위원회 귀중 | 2024년 08 월 29일 |

| 회 사 명 : |

주식회사 JB금융지주 |

| 대 표 이 사 : |

김 기 홍 |

| 본 점 소 재 지 : |

전북특별자치도 전주시 덕진구 백제대로 566(금암동 669-2) |

| (전 화) 02-2128-2727 | |

| (홈페이지) http://www.jbfg.com | |

| 작 성 책 임 자 : | (직 책) 부사장 (성 명) 송종근 |

| (전 화) 02-2128-2735 | |

| 모집 또는 매출 증권의 종류 및 수 : | (주)JB금융지주 제8회 상각형 조건부자본증권(신종자본증권) 100,000,000,000원 |

|

| 모집 또는 매출총액 : | 100,000,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : DB금융투자(주) - 서울시 영등포구 국제금융로8길 32 |

【 투자결정시 유의사항 】

| [(주)JB금융지주 상각형 조건부자본증권(신종자본증권) 투자결정시 유의사항] 1. 본 금융상품은 일반적인 무보증 회사채와는 다르며, 다음과 같은 투자위험이 존재하므로 충분히 숙지하고 투자하시기 바랍니다. ① 발행회사가 증권신고서 및 투자설명서에 명시된 사유(부실금융기관 지정)에 해당되면 투자자는 원금 및 이자 전액을 영구적으로 상환받지 못합니다. ② 발행회사가 증권신고서 및 투자설명서에 명시된 사유(규정 제34조부터 제36조까지, 제38조)에 해당되면 동 사유가 해소될 때까지 배당(이자를 포함)의 지급이 정지됩니다. 또한 발행회사는 언제든지 배당 취소에 대한 완전한 재량권을 가지고 있습니다. ③ 본 금융상품은 영구채이므로 유동성 위험이 높습니다. ④ 중도상환에 대한 권리는 발행회사에게만 있으며, 중도상환 여부는 전적으로 발행회사가 자율적으로 결정합니다. 본 금융상품은 발행 후 일정기간(5년)이내에 중도상환 되지 않습니다. ⑤ 투자자는 어떠한 경우(중도상환 조건이 있는 경우 포함)에도 중도상환을 요구할 수 없습니다. ⑥ 본 금융상품은 예금 및 일반채권, 조건부자본증권 후순위채보다 변제순위가 후순위입니다. 2. 본 금융상품은 예금자보호 대상이 아니므로 투자자는 유념하시기 바랍니다. 3. 본 금융상품은 한국신용평가(주), 한국기업평가(주), NICE신용평가(주)로부터 A+ 등급을 부여받았습니다. 동 신용등급은 규제 환경 등의 변화에 따라 추가적인 변동 가능성이 존재하므로 투자자들의 면밀한 검토가 요구됩니다. 4. 투자판단시 증권신고서와 투자설명서를 반드시 참고하시기 바랍니다. 5. 발행회사는 국내외 법규 등의 규제를 받고 있으며, 동 법규 등의 준수여부는 본 금융상품에 직접적인 영향을 미칠 수 있습니다. 6. 투자자는 본 금융상품에 대한 투자 의사결정시 발행회사뿐만 아니라, 본 금융상품에 대한 위험까지 종합적으로 고려하여 투자하시기 바랍니다. |

【 대표이사 등의 확인 】

|

|

|

대표이사등의 확인_jb금융지주 |

요약정보

| 아래의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소를 주요 항목 위주로 요약한 것이므로 투자위험 전부를 대표하지 않으며, 본문에 기재된 투자위험요소 중 일부 항목이 기재되지 아니할 수 있습니다. 따라서 투자자께서는 반드시 본문 제1부 모집 또는 매출에 관한 사항, Ⅲ. 투자위험요소를 주의 깊게 검토하신 후 투자판단을 하시기 바랍니다. |

| ■[용어의 정의] 본 신고서에 사용된 용어의 정의는 다음과 같습니다. (1) NIM(순이자마진): 은행의 모든 금리부자산의 운용결과로 발생한 은행의 운용자금 한 단위당 이자순수익(운용이익률)을 나타내는 개념으로 은행의 수익률을 나타내는 지표입니다. 이자자산순수익(이자수익자산 운용수익-이자비용부채 조달비용)을 이자수익자산의 평균잔액으로 나누어 계산합니다. (2) 고정이하여신비율: 은행의 총여신중 고정이하여신이 차지하는 비율로서 은행의 자산건전성을 나타내는 지표입니다. 총여신은 은행계정, 신탁계정 및 종금계정의 여신합계액 중 은행간 대여금 등을 제외한 여신으로서 구체적으로는 은행업감독업무시행세칙 <별표 12>의 무수익여신산정대상 여신을 말하며, 고정이하여신은 총여신을 자산건전성분류 기준에 따라 분류("정상", "요주의", "고정", "회수의문", "추정손실"의 5단계로 분류)한 결과 산정된 고정, 회수의문, 추정손실의 합계액을 말합니다. (3) 기본자본비율: 은행이 보유한 위험가중자산 대비 기본자본의 비율로, 은행의 실질 자본건전성을 판단할 수 있도록 총자본(자기자본)에서 보완자본을 제외하고 산출한 지표를 말합니다. 기본자본이란 영구적 자본인 자본금, 자본준비금, 이익잉여금 등만을 의미하며 보통주자본과 기타기본자본의 합으로 이루어집니다. (4) 보완자본: 기본자본과 함께 BIS 기준 자기자본비율의 분자인 자기자본을 형성하며, 전형적인 자기자본은 아니지만 자기자본에 포함될 수 있는 정당하고 중요한 성격을 갖고 있다고 인정되는 항목으로 후순위채권 등 부채 성격을 지닌 자본이 포함됩니다. (5) 보통주자본비율: 은행의 보통주 자본을 위험가중자산으로 나눈 비율을 말합니다. (6) 위험가중자산: 자기자본비율 산출시 분모에 해당하는 자산부분으로 대차대조표상의 자산계정의 단순합이 아니라 은행의 실질적인 리스크를 반영하기 위해 각 자산에 각 위험 노출정도를 반영한 위험가중치를 적용해 산출한 액수를 합산한 금액입니다. (7) 총자본비율: 은행이 보유한 위험가중자산 대비 총자본(자기자본)의 비율로 은행의 자본건전성을 가늠하는 지표입니다. 국제은행결제(BIS)기준 자기자본비율 또는 BIS자본비율로도 칭하여집니다. 총자본은 기본자본과 보완자본을 합산하여 산출합니다. (8) 이중레버리지비율 : 금융지주회사의 재무구조 안정성을 나타내는 지표[별도재무제표 기준 자회사에대한출자총액/(자본총계-대손준비금)x100] (9) 채권자 Bail-in 제도 : 부실금융회사의 회생·정리 과정에서 정상화 및 핵심 기능 유지에 필요한 손실흡수 및 자본재확충 비용을 납세자 부담이 수반되는 정부의 구제금융(bail-out) 이전에 주주 및 채권자가 손실부담 순위에 따라 우선적으로 부담하도록 하는 것 (10) D-SIB : 바젤위원회(BCBS)의 권고 사항으로 금융위원회는 은행업감독규정 및 금융지주회사감독규정에 따라 '16년부터 국내 시스템적 중요은행(은행지주회사)를 선정하고 추가자본을 부과 중입니다. (11) RBC비율(지급여력비율) : RBC비율은 보험회사에 내재된 각종 리스크량을 산출하여 이에 상응하는 자본을 보유하도록 하는 제도로 지급여력금액과 지급여력기준금액의 비율로 산출한 비율입니다.(지급여력금액/지급여력기준금액 X 100) |

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | 가. 금융지주회사로서의 위험 당사는 금융지주회사법에 의해 설립된 금융지주회사이며, 당사와 같은 금융지주회사는 관련 법률에 의해 자회사에 대한 자금지원, 자회사에 대한 출자지원 및 관리 등 자회사의 경영관리업무와 그에 부수하는 업무 외에 다른 영리 목적의 업무를 영위할 수 없어, 자회사로부터의 배당금 등이 주 수입원입니다. 이에 따라 금융지주회사의 경쟁요소는 자회사들의 해당 업종 내에서의 경쟁력과 직결된다고 볼 수 있습니다. 당사는 주력 자회사인 은행을 포함 캐피탈, 자산운용, 증권 등 금융업을 영위하고 있는 회사입니다. 향후 당사의 자회사 간 효율적인 경영관리가 이루어지지 않을 경우 당사의 전반적인 경영여건에 부정적인 영향을 줄 수 있으며, 자회사들의 경쟁력 및 영업실적은 당사의 경쟁력과 수익에 직접적인 영향을 미칠 수 있습니다. 당사의 사업위험을 검토하기 위해서는 자회사의 영업 현황에 대한 포괄적인 검토가 필요하오니, 투자자께서는 이 점 유의하시기 바랍니다. 나. 제반 규제제도의 변화에 따른 위험 금융업은 국가의 핵심 기간산업이자 규제산업으로 금융당국의 규제와 정부정책에 많은 영향을 받습니다. 따라서, 당사 및 당사의 자회사들은 환경 변화 및 제도 변화로 인한 수익성 변동 위험에 노출되어 있으니, 개별 자회사들의 경쟁력 뿐만 아니라 거시경제 및 정부의 규제환경 등 외부환경을 종합적으로 고려하시어 투자에 임하시기 바랍니다. 다. 국내외 금융시장 변화에 의한 위험 국내외 경기 불확실성에 따른 리스크는 금융산업에 많은 영향을 미치고 있으며, 이로 인해 금융업은 직간접적으로 영향을 받고 있습니다. 당사를 비롯한 당 그룹은 국내외금융시장의 변화에 의해 큰 영향을 받고 있으며, 이로 인해 금리, 환율, 채권 및 주식 가격, 기타 시장 요인의 변동성은 당사의 사업에 직·간접적으로 영향을 미치고 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 라. 이중레버리지 비율 상승에 따른 위험 이중레버리지 비율이란 금융지주회사의 자기자본 대비 자회사에 대한 출자총액으로서 100%를 초과하는 금액은 지주회사의 차입을 통한 출자에 해당되며, 금융당국의 권고 수준은 130% 이하입니다. 감독당국의 권고기준인 130%를 초과할 경우, 금융지주회사는 경영실태평가 시 부정적인 영향을 받을 수 있습니다. 국내 금융지주회사의 평균 이중레버리지 비율은 2024년 1분기 말 기준 112.56%입니다. 하지만 핵심 자회사의 배당에 크게 의존하고 있는 금융지주회사의 자본구조등을 감안할 때, 향후 M&A 등 사업영역 확대, 금융시장의 불확실성 및 정부 규제 강화 기조 등으로 이중레버리지 비율이 금융당국의 권고 수준인 130%를 초과할 경우 관련 제재 위험이 발생할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 마. 금융산업 구조 재편에 따른 경쟁심화 위험 금융회사들은 대형화, 다각화 및 영업시너지 창출을 위해 인수합병을 추진하고 있으며, 이에 따라 금융산업의 구조가 재편되면서 경쟁이 더욱 치열해질 것으로 예상됩니다. 이러한 경쟁심화는 향후 당사와 같은 금융지주회사의 수익성 악화로 연결될 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 바. 개인정보와 관련된 위험 금융권에서의 개인정보 유출 사례가 꾸준히 발생하고 당사를 비롯한 금융권회사들에 대한 외부자들의 고객정보 유출 시도는 앞으로도 계속될 것으로 보여짐에 따라 고객정보 보호를 위해 내부통제절차에 의한 내부보안 강화가 요구되고 있습니다. 이에 따라 정보유출 사고 발생 시 당사 및 당사 자회사의 평판 하락, 손해배상청구에 따른 비용, 고객 이탈에 따른 수익 감소 등이 발생할 수 있으므로 투자자 여러분께서는 이 점 유의하시기 바랍니다. 사. 핀테크 산업의 도입 및 성장에 따른 위험 4차 산업혁명에 따른 혁신기술의 발달로, 기술과 금융을 결합한 새로운 금융서비스인 핀테크(Fintech:Financial+Technology)가 금융산업의 구조를 근본적으로 변화시키고 있습니다. 2020년 1월 데이터 3법(개인정보보호법, 정보통신망법, 신용정보법) 시행령 개정안이 국회 본회의를 통과하면서 2020년 8월 5일 시행되었습니다. 데이터 3법의 주요 개정사항은 안전한 데이터 결합 절차 마련, 가명정보 안정성 강화, 개인정보 관련 시행령 일원화, 금융분야 마이데이터 산업 육성 등입니다. 데이터 3법 시행령에 따른 '마이데이터' 시대가 도래할 경우 개인정보를 고객 동의하에 핀테크 회사 등에 제공하게 되어 이에 따른 업계 대책 마련과 함께 사업 전략 방향 수립 등이 필요하게 됩니다. 이러한 핀테크 산업의 등장으로 기존 은행들은 해당 기술을 활용한 새로운 금융서비스를 제공 할 수 있는 기회가 생긴 반면, 비금융 기업도 핀테크 시장에 진출이 가능하게 되어 금융지주회사들은 새로운 금융환경 속에서 지나친 경쟁에 따른 수익성 악화에 직면할 수 있으므로 이 점 투자에 유의하여 주시기 바랍니다. 아. 인터넷전문은행 출범으로 인한 위험 금융위원회는 2015년 6월 인터넷전문은행 관련 규제 완화 방향을 발표하고 증권신고서 작성기준일 현재까지 3개의 인터넷 전문은행을 인가하였습니다. 인터넷전문은행이 도입됨으로써 인터넷은행의 비용절감 효과와 기존 금융기관들의 상품개발 촉진 등 긍정적인 효과가 나타날 수 있는 반면, 경쟁의 심화로 기존 시중은행의 시장점유율, 가격경쟁력 및 수익성 저하 등이 발생할 수 있으니 투자자께서는 이 점 투자에 유의하시기 바랍니다. 자. 자금세탁방지 의무 강화에 따른 위험 금융회사의 자금세탁 방지 의무가 국내 뿐만 아니라 국제적으로 강화되고 있습니다. 최근 국내 금융당국의 검사는 국제기구 및 미국 금융당국의 검사와 마찬가지로 자금세탁방지체계의 형식적 준수가 아닌 실질적 운영 효과성을 중점 평가하는 추세입니다. 평가 결과는 금융업의 대외경쟁력과 직결되어 금융회사들 입장에서는 위협 요인이며, 주요국의 제재조치 강화로 자금세탁규제 금융기관의 건전성을 악화시킬 수 있습니다. 한편, 자금세탁방지/테러자금조달금지(AML/CFT) 정책협의회의 '국제자금세탁방지기구(FATF) 상호평가 대응방향'(2018.11.27) 자료에 따르면, 한국은 FATF 강령(Mandate)에 따라 2019년 7월 자금세탁방지와 테러자금조달금지 운영에 대하여 상호평가를 받았습니다. 해당 평가는 국제사회가 우리나라의 자금세탁방지 및 테러자금조달금지 제도를 점검하는 것으로, 그 결과는 우리나라 금융 및 사법 시스템 투명성의 척도가 될 것으로 보입니다. 또한, 해당 평가 결과에 따라 후속점검을 받으며, 부정적인 평가를 받을 시 국가 대외신인도, 수출기업의 금융비용, 환거래 등에 영향을 받을 수 있으니 투자자께서는 이 점 유의하시기 바랍니다 |

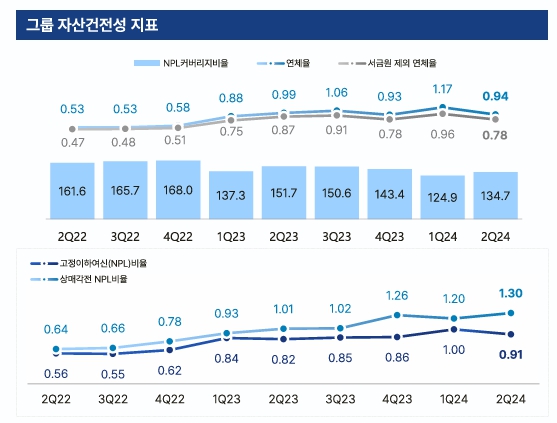

| 회사위험 | 가. 자회사 실적 변동에 따른 수익성 악화 위험 당사는 자회사의 경영관리, 자금지원 등을 주된 영업으로 하는 순수지주회사로서 자체적인 영업 활동을 하고 있지 않으며, 자회사로부터 배당금 등이 주 수입원인 지방금융지주회사입니다. 이에 따라 당사의 영업 실적은 자회사들의 영업 실적과 직결된다고 볼 수 있습니다. 당사의 2024년 반기말 연결기준 영업이익 4,868억원 중 은행업부문(전북은행, 광주은행) 영업이익은3,522억원으로 72.35%를 차지하고, 여신전문업부문(JB우리캐피탈, JB인베스트먼트) 영업이익은 1,595억원 으로 전체 영업이익의 32.78%를 차지하고 있습니다. 따라서, 자회사의 영업 환경 변화는 당사의 수익성에 큰 영향을 미치는 요소이며, 특히 은행 부문 및 이자 수익에 높게 편중된 사업구조는 은행 자회사의 실적 부진이나 대내외 경제 상황 및 금융환경 변화에 당사의 수익성이 악화될 위험이 존재합니다. 투자자 여러분께서는 이 점 유의하시기 바랍니다. 나. 은행 자회사의 자산건전성 관련 위험 당사의 자산건전성은 당사의 은행자회사의 자산건전성과 밀접한 연관이 있습니다. 당사의 은행 자회사인 (주)전북은행 및 (주)광주은행의 2024년 반기말 기준 고정이하 여신비율은 각각 0.70%, 0.59%, 2024년 1분기말 기준 고정이하 여신비율은 각각 0.95%, 0.54%입니다. 2024년 1분기말 기준 전북은행은 지방은행 업종 평균인 0.73% 대비 0.22%p 높은 수준인 반면, 광주은행은 0.19%p 낮은 수준입니다. 2024년 반기말 기준 연체 대출채권비율은 (주)전북은행 0.95%, (주)광주은행 0.64%, 2024년 1분기말 기준 연체 대출채권비율은 각각 1.57%, 0.65%입니다. 2024년 1분기말 기준 전북은행은 지방은행 업종 평균인 0.86% 대비 0.72%p 높은 수준인 반면, 광주은행은 0.21%p 낮은 수준을 보이고 있습니다. (주)전북은행과 (주)광주은행은 각각 2019년 이후 대체로 업종 평균과 유사한 수준의 '고정이하 여신비율' 및 '연체 대출채권비율'을 나타내고 있는 바, 향후 자산건정성 관련 지표인 '고정이하 여신비율' 및 '연체 대출채권비율'이 지속적으로 업종 평균 대비 악화될 경우, 이는 당사의 연결재무에도 영향을 미칠 수 있으니 투자자 여러분께서는 이 점 유의하시기 바랍니다. 다. 바젤 Ⅲ 제도 하에서 자본적정성 미충족 가능성 당사의 2024년 반기말 기준 BIS총자본비율은 13.86%이며(2024년 1분기말14.10%) , 기본자본비율(Tier 1)은 13.28% (2024년 1분기말 13.53%), 그리고 보통주자본비율(C-Tier 1)은 12.54%(2024년 1분기말 12.32%)로 바젤III에서 요구하는 수준(총자본비율 8.0%, 기본자본비율 6.0%, 보통주자본비율 4.5%)을 충족하고 있습니다. 다만, 2024년 반기말 기준 국내 은행지주회사의 단순 평균 BIS비율인 15.25% 대비 당사의 BIS비율은 약 1.39%p. 낮은 수치를 보이고 있습니다. 당사의 은행자회사중 한 곳인 (주)전북은행의 경우, 2024년 반기말 기준 BIS총자본비율은 14.00%이며(2024년 1분기말 14.60%), 기본자본비율(Tier 1)은 13.69%(2024년 1분기말 14.28%), 그리고 보통주자본비율(C-Tier 1)은 13.62% (2024년 1분기말 14.22%)로 바젤III에서 요구하는 수준(각각 8%, 6%, 4.5%)을 상회하고 있습니다. 또다른 은행자회사인 (주)광주은행의 경우, 2024년 반기말 기준 BIS총자본비율은 16.01%이며(2024년 1분기말 15.66%), 기본자본비율(Tier 1)은 15.76%(2024년 1분기말 15.38%), 그리고 보통주자본비율(C-Tier 1)은 15.76%(2024년 1분기말 15.38%)로 바젤III에서 요구하는수준을 충족하고 있습니다. 당사 및 당사의 자회사((주)전북은행, (주)광주은행)는 향후 대내외 경제불황에 따른 영업악화로 인하여 위험자산의 증가, 손실의 증가, 문제여신 처분에 따른 비용 증가, 유가증권 가치 하락, 환율 상승, 최소 자본적정성 비율 변동, 비율 산출 방법 변경, 바젤 위원회의 기준 변경, 기타 자산 건전성 및 자본적정성에 영향을 주는 부정적 요인이 발생하여 자본 적정성 비율을 충족시키지 못할 가능성이 존재하니 투자자께서는 이점을 유의하시기 바랍니다. 라. 은행 자회사의 NIM하락 시 수익성 저하 가능성 국내은행은 총이익 가운데 이자이익이 가장 큰 비중을 차지하기 때문에, 명목순이자마진(NIM)은 은행 수익성에 큰 영향을 미치는 핵심 수익지표입니다 2024년 상반기 국내은행의 이자이익은 29.8조원으로 전년동기(29.4조원) 대비 0.4조원 증가하여 1.4%p의 증감률을 기록했습니다. . 순이자마진(NIM)은 2024년 상반기 1.62%로 전년동기(1.68%) 대비 0.06%p 감소하였습니다. 2024년 반기말 기준 전북은행의 NIM(은행기준)은 2.74%로 2024년 1분기말 2.77% 대비 0.03%p 소폭 감소하였으며, 광주은행의 NIM은 2.73%로 2024년 1분기 말 2.80% 대비 0.07%p 감소하였습니다. 향후 은행간의 금리 경쟁이 심화되거나 경기 회복세가 둔화될 경우 자회사인 전북은행 및 광주은행의 수익성이 악화될 가능성이 있습니다. 더불어 바젤Ⅲ 도입을 통한 자본규제 강화로 위험가중자산 관리가 중요한 이슈가 되었습니다. 규제 당국이 제시하는 자본비율을 충족시키기 위해 자본확충 뿐만 아니라 위험가중자산도 함께 관리해야 함에 따라 은행의 자산운용이 정책이 예전에 비해 보수적으로 전환되고 있습니다. 이러한 정책의 변화는 당사의 자회사인 전북은행 및 광주은행의 수익성에 부정적 영향을 미칠 가능성이 존재하오니, 투자자분들께서는 이점 유의해주시기 바랍니다. 마. 은행 자회사의 호남지역에 편중된 영업기반 관련 위험 당사의 자회사인 (주)전북은행과 (주)광주은행은 전북특별자치도 및 광주, 전남 지역을 주된 영업기반으로 하는 지방은행입니다. 전북은행의 2024년 5월말 기준 전북특별자치도 내 수신 시장 점유율은 20.47%, 여신 시장 점유율은 17.97%이며 광주은행의 2024년 4월말 기준 광주ㆍ전남 내 수신 시장 점유율은 29.60%, 여신 시장 점유율은 19.60%입니다. 은행자회사의 실적 중 약 30% 내외가 호남 지역 가계 및 기업의 경제상황에 크게 영향을 받을 수 있는 사업 구조를 유지하고 있어, 해당 지역의 제한적인 시장 규모 및 지역 경제에 대한 높은 의존도가 위험 요인으로 작용할 수 있습니다. 이점 투자자 여러분께서는 유의하시기 바랍니다. 바. 은행 자회사의 조달비용 상승 위험 2024년 반기말 기준 당사의 자회사인 전북은행과 광주은행의 평균 조달금리는 각각 2.70%, 2.49%로 2023년 말 대비 각각 0.01%p 하락, 0.13%p 상승하였습니다.2020년 코로나19 글로벌 대확산으로 인하여 미 FOMC는 2020년 3월 3일 1.50%~1.75%에서 1.00%~1.25%로 0.5%p를, 3월 15일에는 0.00%~0.25%로 1%p 인하하였으며 2020년1월과 2월에 기준금리를 동결하였던 한국은행도 2020년 3월 16일 기준금리를 1.25%에서 0.75%로 인하 후 5월 28일 0.5%로 추가적으로 금리를 인하하였습니다. 하지만, 예상보다 빠른 경제회복 속도와 시장 기대치를 상회하는 인플레이션으로 인해 조기 테이퍼링 및 금리 인상기조가 대두되었고, 미국은 2022년 3월 25bp 기준금리 인상을 시작으로 급진적인 긴축 기조를 나타냈습니다. 한국은행 역시 인플레이션 심화, 대외 정책금리 인상 등에 대응하기 위해 매파적 스탠스를 나타내며 2022년 4월부터 2023년 1월까지 사상 첫 7회 연속 금리 인상을 단행하였습니다. 이후 미국은 물가 경로를 확인하며 금리 동결 기조를 유지하고 있으며, 한국은행 또한 그간의 긴축 파급효과를 점검하며 기준금리를 동결하고 있습니다. 현재 미국 기준금리는 5.25%~5.50%, 증권신고서 제출일 현재 한국은행 기준금리는 3.50%입니다. 향후 기준금리 및 시장 금리 상승 가능성이 존재하며 시장 금리는 국내외 경제 및 정치적 상황과 통제 불가능한 다양한 시장 변수들로 인해 그 방향성의 예측이 어려우며, 향후 시장 금리가 상승을 보일 가능성을 배제할 수 없습니다. 당사의 자회사인 전북은행 및 광주은행의 자금 조달의 상당 부분은 원화자금 예수금을 비롯한 원화자금 차입이 차지하고 있는 바, 시장 금리 상승으로 인한 조달 비용의 증가는 전북은행 및 광주은행의 수익성에 영향을 줄 수 있습니다. 투자자들께서는 이 점 유의하시기 바랍니다. 사. 은행 자회사의 성장성 제한 가능성 기준금리 인상 시 취약차주를 중심으로 상환부담 증가 및 부실화 우려 등을 관리하기 위하여 내놓은 정부의 8.2 부동산 대책, 가계부채 종합대책 및 이의 후속 대책인 8.27 부동산 대책, 9.13 주거 안정화 대책, 12.16 주택시장 안정화 방안, 주택시장 안정 보완대책(7.10) 등은 동사의 운용자산 가운데 가장 큰 비중을 차지하고 있는 대출자산 성장세에 부정적인 요인으로 작용합니다. 가계부채 관리 대책 정책 도입에 따라 향후 가계부채 성장둔화가 예상되며 이는 국내 시중은행의 성장성을 제한하는 요인으로 작용할 수 있습니다. 가계부채 관련 정책 외에 시중은행 예대율 규제 등의 정부 정책과 대내외 경기 회복세 둔화에 따른 대기업 및 중소기업에 대한 국내 은행의 리스크 관리가 강화는 국내 시중은행의 성장성을 제한하는 요인으로 작용할 수 있으며 이러한 상황이 지속될 경우 당사의 자회사인 전북은행 및 광주은행의 성장성 둔화 위험이 존재하므로 투자자께서는 이 점 유의하시기 바랍니다. 아. 캐피탈 자회사의 사업 안정성 저하 위험 할부/리스금융산업은 특정 시장 혹은 물건에 특화된 경쟁력 확보를 통한 성장이 가능하지만, 자동차할부금융, 주택담보대출 등 주요 대상품목의 시장 성장세가 정체되고 있는 가운데 경쟁이 심화되고 있습니다. 여신전문금융업은 종래의 인가제에서 등록제로 전환된 이후로 산업으로의 진출입이 자유로운 상태이며, 이러한 상황은 산업 내 과도한 경쟁을 유발하여 업계 전반적인 수익성 저하 및 신규 업무 확장 어려움으로 이어질 수 있습니다. 또한, 당사가 영위하는 사업은 통화정책과 시중 자금 수급 및 경기 등과 밀접하게 연관되어, 이러한 요소들이 당사의 사업환경에 부정적으로 작용할 경우 사업 안정성이 저하될 수 있습니다. 자. 캐피탈 자회사의 개인정보 관련 위험 금융회사는 고객의 정보를 보유하고 있어 개인정보유출 등 정보보안 사고가 발생할 가능성이 있습니다. 2011년 4월부터 현대캐피탈, 삼성카드 등 여신금융업체의 개인정보 침해사고가 증가하는 추세이고 2013년부터는 SC은행, 한국 씨티은행, 최근에는 롯데카드, NH카드 등 현재까지 계속적인 개인정보 침해사고가 발생하여 고객정보 유출방지 등 정보보안이 무엇보다도 중요한 시점입니다. 차. 금융지주회사의 법적제재에 관한 위험 당사는 금융지주회사법상 금융지주회사의 출자 및 투자 제한, 동일 차주 및 동일 기업, 주요출자자에 대한 신용공여한도 제한, 자회사 등에 대한 행위제한에 대한 준수 의무가 있습니다. 특히, 금융지주회사법 제48조 제1항 제3호에 의하면 금융지주회사의 자회사 등은 다른 자회사 등에 대한 신용공여로서 각 자회사당 자기자본의 100분의 10, 자회사 등에 대한 신용공여를 모두 합하여 자기자본의 100분의 20을 초과하는 신용공여를 하여서는 아니되며, 동일한 금융지주회사에 속하는 자회사 등 상호간에 신용공여를 하는 경우에는 금융위원회가 정하는 비율의 담보를 확보하여야 합니다. 또한, 독점규제 및 공정거래에 관한 법률상 지주회사 행위제한규정(자본총액의 2배를 초과하는 부채액을 보유하는 행위)에 대해서도 준수의무가 있습니다. 금융지주회사법 및 독점규제 및 공정거래에 관한 법률상 행위제한에 대하여 당사는 해당요건을 충족하고 있습니다. 증권신고서 제출일 현재 당사 및 자회사간의 해당거래는 존재하지 않으나 위와 같은 법적제재 사항이 있음을 투자자 여러분께서는 유의하시기 바랍니다. 카. 당사의 소송 및 우발채무와 관련한 위험 당사가 속한 금융업종 특성 상, 영업활동 과정에서 소송 및 우발채무가 발생할 수 있습니다. 그 규모가 확대될 경우 자회사의 실적 뿐만 아니라 당사에도 부정적인 영향을 줄 수 있습니다. 2024년 반기말 현재 연결실체와 관련된 계류 중인 소송사건은 피소 59건(총 소송금액 144,481백만원), 제소 35건(총 소송금액 128,025백만원)이 있습니다. 현재 계류 중인 소송사건에 대해서는 그 결과를 합리적으로 예측할 수 없으나 판결에 따라 당사의 재무상태에 일정 부분 영향을 미칠 수 있습니다. 추가적인 우발채무 발생 및 우발채무가 실현될 경우, 당사에 재무적, 비재무적 손해를 끼칠 가능성이 있으니 투자자께서는 이러한 사항을 충분히 인지하여 투자에 임하시기 바랍니다. |

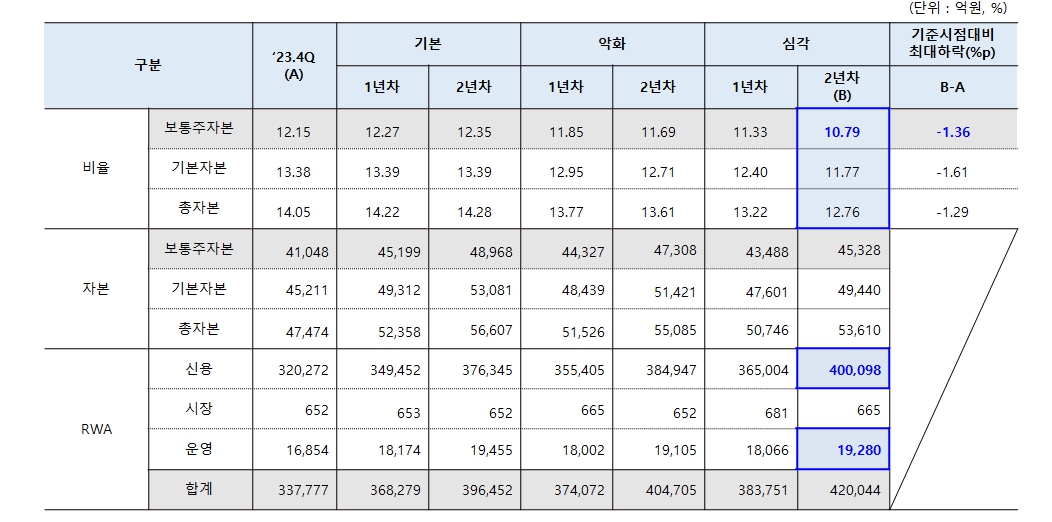

| 기타 투자위험 | 가. 사채의 상각조건 본 사채는 당사가 「금융산업의 구조개선에 관한 법률」(이하 '금산법')에 따라 부실금융기관으로 지정되었을 경우, 통지나 공시 또는 상각의 신청과 같은 특별한 행위나 조치가 없더라도 지정일로부터 3영업일이 되는 날에 자동적으로 본 사채 투자자의 의사와 무관하게 상각의 효력이 발생하여 원리금 전액을 영구적으로 받지 못하게 되는 매우 위험한 상품에 해당합니다. 부실금융기관 지정 이후 해제가 된다 하더라도 원리금은 회복되지 않습니다. 이러한 본 사채의 위험과 관련하여 충분히 숙지하신 후 투자에 임하시기 바랍니다. 가-1. 상각 발동요건인 '부실금융기관 지정'의 의의 금융당국은 부실금융기관 지정 이전에 '부실금융기관 결정을 위한 자산과 부채의 평가 및 산정대상이 되는 금융기관'을 산정합니다. 즉각적인 부실금융기관을 지정하기보다는 경영정상화를 추진한 후 그 결과에 따라 시정조치가 내려지는 것이 통상적인 절차입니다. 다만, 이론적으로는 부실금융기관의 지정없이 곧 바로 경영개선명령이나 파산신청 등의 절차가 시작될 가능성도 배제할 수는 없습니다. 당사는 지속적인 자산건전성 강화, 위험관리를 통해 부실금융기관으로 지정 가능성은 매우 낮은 편이나 글로벌 경기침체로 인한 내수부진이 지속될 경우를 고려하면 그 가능성을 완전히 배제 할 수는 없습니다. 또한 당사는 금융지주회사로서 자회사의 실적에 영향을 많이 받는 바, 주요 자회사인 전북은행 및 광주은행 등이 부실금융기관 지정 또는 이와 유사한 절차 진행은 당사에도 큰 영향을 줄 수 있으니 이 점 투자자 여러분께서는 유의하시기 바랍니다. 가-2. '부실금융기관 지정' 기준 당사의 자본여력 당사가 부실금융기관으로 결정되기 위한 자산과 부채의 평가 및 산정대상이 되기 위해서는 금융지주회사등이 거액의 금융사고 또는 거액여신의 부실화 등으로 부채가 자산을 초과할 우려가 있다고 금융감독원장이 판단하는 경우, 자본비율이 기준치 미만인 경우(총자본비율 100분의 4미만 또는 기본자본비율 100분의 3미만 또는 보통주자본비율 100분의 2.3미만), 경영실태평가결과 평가등급이 5등급(위험)으로 판정될 경우가 있습니다. 2024년 반기말 연결 기준으로 당사의 부채가 자산을 초과하기 위해서는 약 5조 1,998억원 이상의 손실이 발생하여야 하며, 자본비율이 기준치 미만을 기록하기 위해서는 약 3조 6,458억원 이상의 손실(보통주자본비율 기준)이 발생하여야 합니다. 당사는 2013년 금융지주회사 체제 설립 이후, 9년간 당기순이익 흑자를 기록하고 있습니다. 현재 당사의 자본여력은 양호한 것으로 보이지만, 아직 경험하지 못한 새로운 유형의 위기가 발생하였을 경우(IMF 외환위기를 능가하는 금융위기의 발발 혹은 급격한 신용경색상황이나 대규모 뱅크런 등) 위 결과는 크게 달라질 수 있으니, 투자자께서는 이 점에 유의하여 주시기 바랍니다. 가-3. 상각 가능성 분석 : 당사의 스트레스테스트 및 여신현황 기준 2024년 6월말 기준으로 스트레스테스트를 시행한 결과, '심각' 1년차 시나리오에서 당사의 BIS 총자본비율은 13.22%, 기본자본비율 12.40%, 보통주자본비율 11.33%로 예상되며 최저자기자본 규제요건 (BIS비율 10.50%, 기본자본비율 8.50%, 보통주자본비율 7.00%)을 충족합니다. 또한, '심각' 2년차 시나리오에서 당사의 BIS 총자본비율은 12.76%, 기본자본비율 11.77%, 보통주자본비율 10.79% 로 예상되며 최저자기자본 규제요건 (BIS비율 10.50%, 기본자본비율 8.50%, 보통주자본비율 7.00%)을 충족합니다. 따라서 본 스트레스테스트 결과 상각 사유가 발생할 가능성은 낮은 것으로 판단됩니다. 한편, 2024년 반기 말 기준 당사의 연결 자산항목 중 가장 큰 비중을 차지하는 항목은 원화대출금이며 (2024년 반기말 자금운용 잔액 기준 73.34%) 2024년 1분기 (73.61%) 대비 약 0.27%p 감소하였습니다. 일반적으로 자산포트폴리오 내의 대출자산의 건전성이 회사의 자산건전성을 좌우합니다. 2024년 1분기 말 연결기준 광주은행, 전북은행의 기업대출금의 가장 큰 비중을 차지하는 부동산 및 임대업부문 대출(10조 632억원)의 36.23% 이상 부실이 발생하였을 경우 당사에 대한 자산/부채실사가 실시될 수 있습니다. 그리고 경기민감업종인 건설업, 도ㆍ소매업, 부동산업 부문 대출 합계(14조 1,626억원)의 25.74% 이상, 기업자금(약 23조 8,031억원)대출의 15.32% 이상, 가계자금(약 14조 9,372억원)대출의 24.41% 이상, 부동산 담보부(약 15조 8,228억원)대출의 23.04% 이상 부실이 발생하였을 경우 당사에 대한 자산/부채실사가 실시될 수 있습니다. 당사는 대출 포트폴리오 조정을 통한 자산건전성 확보 및 수익성 개선, 다양한 자본확충방법(신종자본증권, 후순위채권 발행 등) 검토를 통한 자본적정성 향상에 만전을 기하고 있습니다. 다만, 위 방법으로 분석한 결과 특정 수준 이상의 자산측면의 부실이 발생한다면 당사는 부실금융기관으로 지정될 가능성이 있습니다. 이 점 투자자 여러분께서는 유의하시기 바랍니다. 가-4. 상각사유 발생시 상각절차 금융위원회의 부실금융기관 지정 결정이 있으면, 통지나 공시 또는 상각의 신청과같은 특별한 행위나 조치가 없더라도 지정일로부터 3영업일이 되는 날에 자동적으로본 사채 투자자의 의사와 무관하게 상각의 효력이 발생합니다. 이와 관련하여 당사가 부실금융기관으로 지정되었을 때에는 관련 규정에 따라 이를 구체적으로 공시할 예정입니다. 또한, 당사는 투자자를 비롯한 일반 대중이 당사에 대한 부실금융기관 지정 사실 및 그 효력 발생일 등에 관한 상세한 정보를 알 수 있도록 지체없이 공고하겠습니다. 다만, 본 사채의 투자자들에게 개별적인 통지절차는 마련되어 있지 않습니다. 공시를 통한 부실금융기관 지정의 발생여부를 확인할 의무는 개별 투자자들에게 있으며, 공시여부가 상각의 효력발생에 직접적인 영향을 줄 수 있는 것인지에 대한 별도의 규정이 마련되어 있지 않으므로, 투자자께서는 이 점에 대한 각별한 유의가 요구됩니다. 가-5. 부실금융기관이라는 행정처분에 대한 쟁송가능성 본 사채의 투자자가 부실금융기관의 지정이라는 행정처분에 대하여 취소소송 등의 행정소송으로 그 유효성이나 적법성을 다툴 수 있는지 여부에 관하여는 법률적 불명확성이 존재합니다. 또한 취소소송 등이 제기된 경우 상각의 효력, 부실금융기관 지정처분 취소 시 상각의 효력과 부실금융기관 지정의 취소가능성 등에 관한 투자자의 면밀한 검토가 필요하오니, 투자자들은 이에 대한 내용을 확인하시기 바랍니다. 가-6. 상각 사유 발생 후 효력 발생 전까지의 본 사채 양도가능성 금융지주회사법, 자본시장법 등의 관련 법령은 상각형 조건부자본증권의 상각 사유가 발생한 후 효력이 발생하기 전까지 해당 사채의 양도를 제한하는 규정을 두고 있지 아니하므로, 이 기간 동안 본 사채를 타인에게 양도하는 것이 법률상 제한되지는 아니합니다. 다만, 상각이 예정되어 있는 본 사채가 실제로 양도될 가능성은 낮아 보이고 만약 본 사채가 상각이 예정될 경우 당사는 관련 사실을 당사 홈페이지 및 하나 이상의 일간지 등에 게시함으로써 추가적인 투자자의 손실을 막기위해 노력할 예정입니다. 투자자분들께서는 이에 대한 내용을 숙지하시기 바랍니다. 나. 사채의 이자지급 정지, 제한 및 취소 조건 본 사채는 이자의 지급이 정지, 제한 그리고 취소될 수 있습니다. 당사가 금융위원회로부터 금융지주회사감독규정 제36호 내지 제38호에 따른 '경영개선권고', '경영개선요구' 또는 '경영개선명령'을 받거나 긴급조치 및 부실금융기관 지정 중 어느 하나에 해당하는 경우 본 사채의 이자지급은 정지됩니다. 또, 바젤III 규제 하에서 금융지주회사가 충족해야 하는 일정 수준의 추가자본 요건을 당사가 충족하지 못하였을 경우, 이자의 지급이 제한되는 상황이 발생할 수 있습니다. 뿐만 아니라 당사는 본 사채의 이자지급을 당사의 재량으로 취소할 수 있습니다. 다만, 상각과는 다르게 이자지급의 정지, 제한 및 취소의 경우 해당 사유가 해소될 경우 다시 이자 지급이 가능하다는 점에서 차이가 있습니다. 본 사채 이자지급의 정지, 제한 그리고 취소 사유 발생가능성에 대하여 투자자의 면밀한 검토가 필요하오니, 투자자들은 이에 대한 내용을 확인하시기 바랍니다. 나-1. 이자미지급 조건 - 적기시정조치 적기시정조치는 부실화의 소지가 있는 금융기관에 대해 부실화를 방지하고 건전한 경영을 유도하기 위하여 금융당국이 필요한 조치를 권고, 요구 또는 명령하는 것을 말합니다. 본 사채에 대한 이자지급이 정지되는 적기시정조치 중 경영개선권고나 경영개선요구 등은 자본비율이 단순히 일정 규제 수준 미만으로 하락하는 계속기업상태에서도 발생할 수 있습니다. 투자자들께서는 이 점에 유의하시기 바랍니다. BIS자본비율 기준, 당사가 적기시정조치(총자본비율이 100분의 8 미만 또는 기본자본비율이 100분의 6.0 미만 또는 보통주자본비율이 100분의 4.5 미만)를 받기 위해서는 2024년 반기말 연결 기준으로 당사 보유자산 중 약 3조 6,458억원의 손실이 발생해야 합니다. 적기시정조치에 의한 이자 미지급 발생가능성은 부실금융기관 지정에 의한 신종자본증권 원금 상각 사유 발생 가능성보다 매우 높습니다. 투자자들은 이 점 각별히 유의하시기 바랍니다. 나-2. 이자미지급 조건 - 긴급조치 긴급조치는 휴업 등 긴급한 사정으로 인하여 정상적인 경영활동이 불가한 상황 하에서 금융당국이 금융지주회사의 채권자를 보호하기 위하여 내리는 행정처분을 말합니다. 예금자의 이익이 크게 저해될 우려가 있다고 인정될 경우에 금융당국은 그 위험을 제거하기 위하여 ① 채무변제 행위의 금지, ② 자회사 등에 대한 신용공여 금지, ③ 회사채 발행 및 자금차입행위의 금지, ④ 자산의 처분 등과 같은 긴급조치를 통하여 그 위험을 제거할 수 있습니다. 이러한 금융당국의 긴급조치는 본 사채의 이자지급이 정지되는 요건에 해당합니다. 투자자들께서는 이 점 유념하여 주시기 바랍니다. 또한, 당사에 대하여 이자 지급 정지 사유가 실제로 발생하게 되는 경우, 당사는 금융지주회사법, 자본시장법 또는 한국거래소의 유가증권시장 공시규정 등 관련규정에 따라 이를 구체적으로 공시할 예정이니 투자자께서는 관련내용을 참고하시기 바랍니다. 나-3. 이자지급제한조건 - 자본보전완충자본 관련 미이행시 금융지주회사의 손실흡수능력을 높이기 위하여 추가적으로 유지해야 하는 자본(이하"자본보전완충자본") 수준을 당사가 일정 하회하여 유지하였을 경우, 본 사채의 이자지급이 제한될 수 있습니다. 금융지주회사감독규정 제25조 제5항에 근거하여 당사는 규제수준 이상으로 자본 수준을 추가로 확보할 의무가 있으며, 미 이행시 본 사채의이자지급이 제한되는 상황이 발생할 수 있으므로, 이는 투자자 입장에서는 지속적으로 확인해야 하는 사안 가운데 하나입니다. 따라서 투자자들께서는 이 점 유념하여 주시기 바랍니다. 나-4. 이자지급의 취소 - 이사회 결의를 통한 재량적 결의 본 사채의 특약 제6조 제3항에 근거하여 당사는 고유의 재량에 따라 본 사채의 이자 지급을 취소할 수 있습니다. 당사가 이사회 결의에 의해 본 사채의 이자지급을 취소하기로 결정하였을 경우, 당사는 이자지급취소 결의내역 및 효력발생 등에 관한 상세한 정보를 알 수 있도록 지체없이 공고하겠습니다. 위 특약에 따라 취소의 사유는 특별하게 제한되지 않습니다. 투자자들은 이 점 유념해주시기 바랍니다. 나-5. 이자지급 제한 사유 발생 시 절차 이자지급의 정지, 제한 그리고 취소의 사유가 발생하였을 경우, 당사는 투자자를 비롯한 일반 대중이 해당사실을 알 수 있도록 상세히 그리고 지체없이 공고하겠습니다. 또한 이자미지급 이후에 이자미지급 사유가 해소되어 차후 이자의 지급이 가능해 질 경우에도 당사는 위와 동일한 수준으로 공고하도록 하겠습니다. 다만, 본 사채의 투자자들에게 개별적인 통지절차는 마련되어 있지 않습니다. 공시를 통한 이자지급의 정지, 제한 그리고 취소 사유 발생 여부와 사유 해지 여부를 확인할 의무는 개별 투자자에게 있습니다. 나-6. 이자지급제한 사유 발생에 대한 쟁송 가능성 본 사채의 투자자가 이자지급의 정지, 제한 그리고 취소에 대하여 민사소송 혹은 행정소송으로 그 유효성이나 적법성을 다툴 수 있는지 여부에 관하여는 법률적 불명확성이 존재합니다. 이에 관한 투자자의 면밀한 검토가 필요하오니, 투자자들은 이에 대한 내용을 확인하시기 바랍니다. 다. 배당가능이익의 규모에 따른 이자지급 여부 본 사채의 특약 제5조 제2항에 의거, 본 사채의 이자는 당사의 배당가능이익에서 지급되어야 합니다. 따라서, 배당가능이익 산정의 기준이 극단적으로 변하거나, 당사의 급격한 재무지표 악화로 배당가능이익이 변동될 경우 본 사채의 이자지급 여부에 영향을 줄 수 있습니다. 이에 투자자들은 이 점에 유념하여 주시기 바랍니다. 라. 후후순위 특약 본 사채는 특약에 의하여 후후순위조건이라는 불리한 조건이 포함되어 있습니다. 특약 제1조 및 제2조에 의거하여, 본 사채는 파산/청산/회생/외국에서의 도산 등의 경우에 모든 후순위 채권자보다 변제가 후순위입니다. 투자자는 이 점에 유의하여 주시기 바랍니다. 마. 환금성 제약 본 사채는 상각조건이 포함되어 있는 조건부자본증권이며 본 사채의 만기일은 당사에 파산 절차가 개시되는 날 혹은 청산절차가 개시되는 날 중 먼저 도래하는 날로 합니다. 그 외의 사유 발생시 기한의 이익 상실의 적용이 배제되며, 위기 시에도 후후순위의 특성으로 인해 타 선순위 및 후순위 채권보다 추가적으로 환금성이 떨어질 수 있습니다. 이런 특성을 지니고 있어 본 사채는 환금성 측면에 제약이 있을 수 있습니다. 특히 당사가 신용경색 등의 어려움을 겪게 되는 상황에서 본 사채의 매각은 지극히 어려울 것으로 예상됩니다. 투자자들은 이 점 유의하여 주시기 바랍니다. 바. 본 사채의 중도상환 본 사채는 당사의 선택에 의하여 발행일로부터 5년이 경과(2029년 09월 10일 포함)한 이후 미리 금융감독원장의 승인을 얻은 경우에 한하여 사채의 전부를 상환할 수 있습니다. 다만 투자자께서는 당사가 중도상환 행사에 대한 어떠한 약정도 하고 있지 않으며 이러한 중도상환권은 투자자가 아닌 발행회사에만 부여됐다는 점을 양지하시고 투자판단을 해주시기 바랍니다. 사. 이자율 조정(Interest Rate Reset) 본 사채는 이자율조정(Interest Rate Reset) 조항이 포함되어 있습니다. 중도상환이 일어나지 않을 경우, 발행일 이후 5년 주기로 이자율조정일(Interest Rate Reset Date)이 도래합니다. 본 사채 투자자들께서는 표면이자율이 조정된다는 사실을 충분히 검토하시어 투자에 임하여 주시기 바랍니다. 아. 본 사채의 신용등급 관련사항 본 사채는 상각조건이 포함되는 새로운 유형의 사채로서, 당사의 무보증 선순위 사채 신용등급 AA+ 등급 대비하여 3 등급 아래인 A+ 등급을 한국신용평가, 한국기업평가, NICE신용평가로부터 부여받았습니다. '미래상환가능성'으로 압축되는 신용등급의 본래적 의미가 본 사채의 평가에도 적용되고 있지만, 상각형 조건부자본증권의 신용등급 평가기준 자체가 최근 새로이 정립되었다는 점, 그리고 해당 평가방법론의 역사적 검증이 이루어지지 않았다는 점 때문에 아직 그에 대한 시장의 신뢰는 확인되지 않은 상태입니다. 더불어 외부적 규제변화 등에 의하여 신용등급이 추가적으로 변동할 가능성은 존재하기 때문에 투자자들의 면밀한 검토가 요구됩니다. 자. 본 사채 발행 후 자본비율 관련사항 본 사채의 발행목적은 기본자본의 확충입니다. 당사의 2024년 반기 말 BIS비율은 보통주자본비율 12.54%, 기본자본비율 13.28%, 총자본비율 13.86%입니다. 2024년 반기말 기준에 위험가중자산의 증감이나 당기순이익 변동은 감안하지 않고, 비교의 편의를 위하여 본 건 발행분(1,000억원)만 반영하여 산출한 결과 당사의 예상 보통주자본비율은 12.54%, 기본자본비율은 13.56%(본 사채 발행 이전 대비 약 0.28%p 상승), 총자본비율은 14.14%(본 사채 발행 이전 대비 약 0.28%p 상승)가 될 것으로 추정됩니다. 투자자께서는 이 점 투자에 참고하시기 바랍니다. 차. 본 사채의 회계처리 관련사항 본 사채는 기본자본 확충을 목적으로 하는 상각형 조건부자본증권(신종자본증권)으로서 IFRS 회계기준 상 당사는 자본계정으로 인식할 예정입니다. 그러나 위 사실은 투자자가 본 사채를 지분으로 회계처리해야 한다는 것을 의미하지는 않습니다. 투자자 입장의 회계처리 방법은 각 개별 투자자들께서 직접 검토해야 할 사항이오니, 이 점에 각별히 유의하여 주시기 바랍니다. 은행업감독업무시행세칙에서 정하는 자기자본인정 관련 조건부자본증권 발행에 관한 감독당국의 자본인정요건 충족 승인을 받지 못할 경우에 동 증권의 회계처리방식 및 당사의 자본비율에 미치는 영향에 변동가능성이 있으니 이 점 투자자께서는 참고하시기 바랍니다. 카. 기타사항 - 공모일정 변경 가능성과 본 증권신고서의 의의 본 증권신고서 상의 공모일정은 확정된 것이 아니며, 금융감독원의 심사과정에서 일정이 변경될 수 있습니다. 증권신고서의 기재사항은 금융감독원 공시심사과정에서 정정사유가 발생할 경우 변경될 수 있음을 투자자께서 유의하시기 바랍니다. 특히 정정사유 발생에 따른 신고서 정정요구는 사채의 수요예측 기간 이후에도 발생할 수 있사오니, 투자자들은 이 점에 특별히 유념하여 주시기 바랍니다. '자본시장법' 제120조제3항에 의거, 이 신고서 효력의 발생은 신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. 금융감독원 전자공시 홈페이지(https://dart.fss.or.kr)에는 당사의 분·반기보고서 및 검토보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는데 참조하시기 바랍니다. 타. 본 사채 등록 관련 사항 본 사채의 경우 "주식·사채 등의 전자등록에 관한 법률"에 따른 전자등록으로 발행하므로 실물채권을 발행하지 않으며, 한국예탁결제원의 전자등록계좌부에 전자등록합니다. 투자자께서는 이 점 참고하시기 바랍니다. 파. 당사 및 자회사 은행 현황 확인방법 본 사채는 조건부자본증권으로서 만기도래 이전에 상각의 사유가 발생하는 경우, 원리금에 대하여 영구히 전액에 대하여 손실이 발생하게 됩니다. 또한 이자지급 정지 및 취소 사유 발생시 등에도 이자 지급이 정지될 수 있는 등 일반 선순위 회사채와는 다른 특성이 많습니다. 따라서 투자자들께서는 본 사채의 만기도래일까지 상각 사유의 발생가능성과 이자지급의 정지 및 취소 가능성과 관련하여 자본 적정성과 보유자산의 건전성 등을 지속적으로 모니터링할 필요가 있습니다. '정기보고서 등 DART 공시자료는 [http://www.dart.fss.or.kr]에서, 'JB금융지주 바젤Ⅲ 자본적정성 공시'는 (http://www.jbfg.com) 에서 확인할 수 있습니다. 또한 전북은행(http://www.jbbank.co.kr) 및 광주은행(http://pib.kjbank.com) 의 각각의 홈페이지에서도 확인 가능합니다. '금감원 금융통계정보시스템'의 통계자료는 http://fisis.fss.or.kr 에서 확인 가능합니다. 하. Deutsche Bank 조건부자본증권(Tier-1) 이자 미지급 논란 도이치뱅크 사건을 계기로 국내 은행들이 발행한 조건부자본증권(Tier-1)의 이자 미지급 가능성에 대해 검토가 다시금 행해지고 있습니다. 여러 정황상 국내의 조건부자본증권(신종자본증권)의 경우 이자 미지급 가능성이 매우 낮은 것으로 보이나, 도이치뱅크의 조건부자본증권(신종자본증권) 이자 미지급 논란은 국내에서 발행한 조건부자본증권(신종자본증권)에 대해서 기투자자 및 잠재적 투자자들에게 다시금 위험성을 각인시키는 계기로 작용하였습니다. 당사에서 금번 발행 예정인 조건부자본증권(신종자본증권)의 경우 과거 논란이 되었던 도이치뱅크 조건부자본증권(신종자본증권)과 동일한 성격의 채무증권입니다. 따라서 투자자들께서는 각별한 주의를 기울이시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 8 | (단위 : 원, 주) |

| 채무증권 명칭 | 상각형 조건부자본증권 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

100,000,000,000 | 모집(매출)총액 | 100,000,000,000 |

| 발행가액 | 100,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | - |

| 원리금 지급대행기관 |

(주)전북은행 여의도지점 | (사채)관리회사 | 한국증권금융(주) |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2024년 08월 28일 | 한국기업평가 | 회사채 (A+) |

| 2024년 08월 28일 | 한국신용평가 | 회사채 (A+) |

| 2024년 08월 28일 | 나이스신용평가 | 회사채 (A+) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | DB금융투자 | 7,000,000 | 70,000,000,000 | 인수수수료 0.20% | 총액인수 |

| 인수 | 교보증권 | 3,000,000 | 30,000,000,000 | 인수수수료 0.20% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 09월 10일 | 2024년 09월 10일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 기타자금 | 100,000,000,000 |

| 발행제비용 | 361,698,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | [정정] 주요사항보고서(상각형 조건부자본증권 발행결정)-2024.08.29 | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2024년 08월 14일 DB금융투자(주)와 대표주관계약을 체결함. ▶ 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식ㆍ사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2024년 09월 05일이며, 상장예정일은 2024년 09월 11일임. ▶ 본 사채는 상각형 조건부자본증권(신종자본증권)으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 무보증채권, 후순위채권 및 보완자본보다 후순위임. 단, 보통주보다는 선순위임. ▶ 본 사채는 상각형 조건부자본증권으로 일반적인 회사채와는 다른 발행조건을 갖고 있으며, 세부 발행조건은 "제1부 모집 또는 매출에 관한사항 Ⅱ. 증권의 주요 권리내용"에 기재함. |

||

(주1) 본 사채는 2024년 09월 02일 09시에서 16시까지 금융투자협회 K-Bond 프로그램을 통해 실시(단, "K-bond"프로그램을 사용하지 못하는 불가피한 상황의 경우 Fax 접수 방법 등 이용)하는 수요예측 결과에 따라 전자등록총액, 모집 또는 매출총액, 발행가액, 발행수익률, 연리이자율, 인수인의 인수수량 등이 결정될 예정입니다.

(주2) 상기 기재된 총액(권면총액, 모집(매출)총액, 발행가액)은 예정금액이며, 수요예측 결과에 따라 권면총액 합계 금 일천오백억원(\150,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다.

(주3) 수요예측시 공모희망금리는 3.85% ~ 4.65%로 합니다.

(주4) 본 사채는 발행일로부터 매 5년째 되는 날 이자율조정을 할 수 있습니다. 자세한 사항은 본 신고서 제1부 모집 또는 매출에 관한 사항 - II. 증권의 주요 권리내용을 참고하여 주시기 바랍니다.

(주5) 본 사채의 발행제비용은 수요예측 결과를 반영하여 변경될 수 있으며, 세부 내역은 본 증권신고서 내 제1부 모집 또는 매출에 관한 사항 -V. 자금의 사용목적을 참고하여 주시기 바랍니다.

(주6) 확정 총액(권면총액, 모집총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2024년 09월 04일 정정신고서를 통해 공시할 예정입니다.

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

| [ 회차 : | 8 ] | (단위 : 원, 주) |

| 항 목 | 내 용 | |

| 사 채 종 목 | 상각형 조건부자본증권(신종자본증권) | |

| 구 분 | 무기명식 무보증 상각형 조건부자본증권(신종자본증권) | |

| 전자등록총액 | 100,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익율(%) | - | |

| 모집 또는 매출가액 | 사채전자등록총액의 100.0% | |

| 모집 또는 매출총액 | 100,000,000,000 | |

| 각 사채의 금액 | 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | - |

| 변동금리부사채이자율 | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 | 발행일로부터 만기일 전일까지의 기간 동안 매 1개월마다 연 이율의 1/12씩 후급으로 지급하며, 원미만은 절사한다. 다만 이자지급 기일이 은행의 휴업일에 해당할 경우 그 다음 첫번째 영업일에 지급하되, 그 같이 늦추어 지급하더라도 늦추어진 일수에 대하여는 따로 이자를 계산하여 지급하지 아니한다. 단, 본 사채가 만기 이전 중도상환 되는 경우, 발행회사는 중도상환 이후에는 이자지급의무를 부담하지 아니한다. |

| 이자지급 기한 |

채권발행일로부터 만기일 전일까지 계산하여 매 1개월 후급 지급한다. |

|

| 신용평가 등급 | 평가회사명 | 한국기업평가(주) / 한국신용평가(주) / NICE신용평가(주) |

| 평가일자 | 2024년 08월 28일 / 2024년 08월 28일 / 2024년 08월 28일 |

|

| 평가결과등급 | A+ / A+ / A+ | |

| 주관회사의 분석 |

주관회사명 | DB금융투자(주) |

| 분석일자 | 2024년 08월 29일 | |

| 상환방법 및 기한 |

상 환 방 법 |

본 사채는 영구채로서 원금은 본 사채가 양질 또는 동질의 자본으로 대체되거나, 상환 후에도 자본이 관련 규정에서 정하는 비율을 상회하는 경우로서 미리 금융감독원장의 승인을 얻은 경우에 일시 상환한다. 상환기일이 은행의 휴업일에 해당하는 경우 그 다음 첫번째 은행영업일에 상환하되, 그 같이 늦추어진 해당일수에 대하여는 따로 이자(배당)를 계산하여 지급하지 아니한다. 1) 본 사채의 보유자는 어떠한 경우에도 발행회사에 대하여 본 사채의 중도상환을 요구할 수 없다. 2) 본 사채의 발행일로부터 5년이 경과(2029년 09월 10일 포함)한 이후 전적으로 발행회사의 자율적인 선택에 의하여 다음의 조건 중 어느 하나를 만족하는 상황에서 미리 금융감독원장의 승인을 받은 경우 본 사채의 원금을 이자(배당)지급기일인 1개월 단위로 전액 일시에 상환(이하 "중도상환")할 수 있다. 가. 본 사채가 양질 또는 동질의 자본이면서 발행회사의 수익력 등을 감안할 때 충분히 부담할 수 있는 조건으로 대체되는 경우(단, 대체발행은 상환과 동시에 이루어질 수 있으나, 상환 이후에 이루어져서는 안됨) 나. 본 사채의 상환 후에도 발행회사의 자본적정성관련비율이 금융지주회사 감독규정제25조제1항제1호 가목에서 지정하는 자본적정성관련비율을 초과하는 충분한 수준을 유지하는 경우 |

| 상 환 기 한 | 없음 | |

| 납 입 기 일 | 2024년 09월 10일 | |

| 전 자 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)전북은행 여의도지점 |

| 회사고유번호 | 00137571 | |

| 기 타 사 항 | ▶ 본 사채 발행을 위해 2024년 08월 14일 DB금융투자(주)와 대표주관계약을 체결함. ▶ 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식ㆍ사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2024년 09월 05일이며, 상장예정일은 2024년 09월 11일임. ▶ 본 사채는 상각형 조건부자본증권(신종자본증권)으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 무보증채권, 후순위채권 및 보완자본보다 후순위임. 단, 보통주보다는 선순위임. ▶ 본 사채는 상각형 조건부자본증권으로 일반적인 회사채와는 다른 발행조건을 갖고 있으며, 세부 발행조건은 "제1부 모집 또는 매출에 관한사항 Ⅱ. 증권의 주요 권리내용"에 기재함. |

|

(주1) 본 사채는 2024년 09월 02일 09시에서 16시까지 금융투자협회 K-Bond 프로그램을 통해 실시(단, "K-bond"프로그램을 사용하지 못하는 불가피한 상황의 경우 Fax 접수 방법 등 이용)하는 수요예측 결과에 따라 전자등록총액, 모집 또는 매출총액, 발행가액, 발행수익률, 연리이자율, 인수인의 인수수량 등이 결정될 예정입니다.

(주2) 상기 기재된 총액(권면총액, 모집(매출)총액, 발행가액)은 예정금액이며, 수요예측 결과에 따라 권면총액 합계 금 일천오백억원(\150,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다.

(주3) 수요예측시 공모희망금리는 3.85% ~ 4.65%로 합니다.

(주4) 본 사채는 발행일로부터 매 5년째 되는 날 이자율조정을 할 수 있습니다. 자세한 사항은 본 신고서 제1부 모집 또는 매출에 관한 사항 - II. 증권의 주요 권리내용을 참고하여 주시기 바랍니다.

(주5) 본 사채의 발행제비용은 수요예측 결과를 반영하여 변경될 수 있으며, 세부 내역은 본 증권신고서 내 제1부 모집 또는 매출에 관한 사항 -V. 자금의 사용목적을 참고하여 주시기 바랍니다.

(주6) 확정 총액(권면총액, 모집총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2024년 09월 04일 정정신고서를 통해 공시할 예정입니다.

2. 공모방법

가. 증권의 모집방법 : 일반공모

| 회 차 : 8 | (단위 : 원) |

| 모집대상 | 모집금액 및 비율 | 비 고 | |

| 모집금액 | 모집비율(%) | ||

| 일반공모 | 100,000,000,000 | 100.0% | 총액인수 |

| 합계 | 100,000,000,000 | 100.0% | 총액인수 |

| (주1) 모집금액은 전자등록총액을 기준으로 합니다. (주2) 상기 기재된 모집금액은 예정금액이며, 수요예측 결과에 따라 권면총액 합계 금 일천오백억원(\150,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있습니다. |

나. 증권의 인수방법

본 건 (주)JB금융지주 제8회 상각형 조건부자본증권(신종자본증권)(이하 '본 사채'라 한다) 일반공모의 대표주관회사인 DB금융투자(주) 및 인수회사인 교보증권(주) (이하 '인수단'이라 한다)는 본 사채를 모집함에 있어 모집 후 잔액이 발생한 경우에는 총액인수 물량의 범위 내에서 자기책임 하에 처리하기로 합니다.인수단은 잔여물량을 자기계산으로 인수하는 경우, 해당 인수물량을 기관투자자(증권 인수업무 등의 관한 규정 제2조 제8호에 의한 기관투자자를 의미하며, 이하 같다) 또는 전문투자자(자본시장과 금융투자업에 관한 법률 제9조 제5항에 의한 전문투자자를 의미하며, 이하 같다)에게만 매도할 수 있습니다.

3. 공모가격 결정방법

가. 공모가격 결정방법 및 절차

| 구 분 | 내 용 |

| 공모가격 최종결정 | - 발행회사: 대표이사 회장, 경영기획본부장, 종합기획부장 등 - 대표주관회사(DB금융투자(주)) : Capital Market 본부장 및 팀장 등 |

| 공모가격 결정 협의절차 | 수요예측 결과 및 금융시장의 상황 등을 감안한 후 발행회사와 대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

| 수요예측결과 반영여부 | 수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 대표주관회사가 협의를 통해 발행수익률을 결정합니다. |

| 수요예측 재실시 여부 | 수요예측이 실시된 후 금융감독원 공시심사과정에서 증권신고서 기재내용에 대한 정정사유 발생으로 발행일정이 변경될 경우에 수요예측을 재실시하지 않습니다. |

나. 대표주관회사의 공모희망금리 산정, 수요예측기준 절차 및 배정방법

| 구 분 | 주요내용 |

| 공모희망금리 산정방식 | 대표주관회사인 DB금융투자(주)는 (주)JB금융지주 제8회 상각형 조건부자본증권(신종자본증권)의 발행에 있어, 최근까지의 동종업계 조건부자본증권 발행 유형 및 동향, 최근 채권시장 동향 등 발행사의 Credit과 시장상황, 발행사의 자산규모와 수익규모, 은행지주사로서의 지위 등을 고려하여 당사와 대표주관회사가 협의하여 공모희망 금리밴드를 산정하였습니다. - 제8회 상각형 조건부자본증권(신종자본증권) : 본 사채의 수요예측시 공모희망금리는 3.85% ~ 4.65%로 합니다. 공모희망금리 산정에 대한 구체적인 근거는 아래 (주1)을 참고하여주시기 바랍니다. 당사와 대표주관회사가 제시하는 공모희망금리밴드는 금리를 확정 또는 보장하는 것이 아니기 때문에 단순 참고 사항으로 활용해야 하며, 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있음을 반드시 주지하시기 바랍니다. |

| 수요예측 참가신청 관련사항 | 수요예측은 「무보증사채 수요예측 모범규준」에 따라 진행하며, 수요예측 프로그램은 "금융투자협회"의 "K-Bond" 프로그램을 사용합니다. 단, 불가피한 상황이 발생할 경우 발행회사는 대표주관회사와 협의하여 수요예측 방법을 결정합니다. 수요예측기간은 2024년 09월 02일 09시에서 16시까지입니다. 수요예측 신청시 신청수량의 범위, 수량 및 가격단위는 아래와 같습니다. ① 최저 신청수량: 10억원 ② 최고 신청수량: 본 사채 발행예정금액 ③ 수량단위: 10억원 ④ 가격단위: 1bp ⑤ 기관투자자(전문투자자 포함)만 수요예측 참여 가능하고, 개인투자자(특정금전신탁 포함)는 참여 불가 |

| 배정대상 및 기준 | 수요예측결과를 반영하여 금리 결정 및 배정하는 과정에서 유효수요 결정, 금리 결정, 배정대상 및 기준은 「무보증사채 수요예측 모범규준」 및 「대표주관회사의 수요예측지침」에 근거하여 대표주관회사가 결정하며, 필요 시 발행회사와 협의하여 결정합니다. ※ 「무보증사채 수요예측 모범규준」 I. 수요예측 업무절차 5. 배정에 관한 사항 가. 배정기준 운영 - 대표주관회사는 무보증사채의 배정에 관한 합리적인 기준을 마련하여 운영합니다. 나. 배정시 준수 사항 - 대표주관회사는 수요예측 종료 후 수요예측 참여자별로 청약예정 물량을 배정할 때에 다음 각 사항을 준수합니다. ① 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니할 것 ② 금리를 제시하지 않은 수요예측 참여자는 낮은 가중치를 부여하여 배정할 것 다. 배정시 가중치 적용 - 대표주관회사는 다음 각 사항을 고려하여 수요예측 참여자별로 배정의 가중치를 달리 적용할 수 있습니다. ① 참여시간ㆍ참여금액 등 정량적 기준 ② 수요예측 참여자의 성향ㆍ과거 참여이력 및 행태ㆍ가격평가능력 등 해당 참여자와 관련한 정성적 요소 라. 납입예정 물량 배정 원칙 - 대표주관회사는 무보증사채의 청약이 종료된 이후 청약자별로 납입예정 물량을 배정할 때에 수요예측에 참여한 자를 그렇지 않은 자보다 우대하여 배정합니다. 「무보증사채 수요예측 모범규준」의 '납입예정 물량 배정 원칙'에 따라 대표주관회사는 공모채권을 배정함에 있어 수요예측에 참여한 전문투자자 및 기관투자자를 우대하여 배정합니다. 본 사채의 배정에 관한 세부사항은 본 증권신고서 제1부 모집 또는 매출에 관한 사항 - Ⅰ. 모집 또는 매출에 관한 일반사항 - 4. 모집 또는 매출절차 등에 관한 사항 - 다. 배정방법을 참고하시기 바랍니다. |

| 유효수요 판단 기준 | "유효수요"(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)는 금융투자협회의 「무보증사채 수요예측 모범규준」 및 「대표주관회사 내부지침」과 수요예측 결과에 근거하여 결정됩니다. 이러한 "유효수요" 결정 이후 최종 발행금리 결정 시 "발행회사"와 "대표주관회사"가 협의를 통해 최종 결정할 예정입니다. "대표주관회사"는 금융투자협회「무보증사채 수요예측 모범규준」 I. 수요예측 업무절차 5. 배정에 관한 사항 및 합리적인 내부기준에 따라 산정한 "유효수요"의 범위, 판단기준, 산정 근거 및 결과와 확정 금액 및 확정 이자율을 2024년 09월 04일 정정신고서를 통해 공시할 예정입니다. |

| 금리미제시분 및 공모희망금리 범위 밖 신청분의 처리방안 |

「무보증사채 수요예측 모범규준」에 따라 낮은 가중치를 부여하여 배정하거나 수요예측 결과에 따라 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"의 범주에 포함되지 않아 배정되지 않을 수 있습니다. |

(주1) 공모희망금리 산정 근거

당사와 대표주관회사인 DB금융투자(주)는 금융투자협회 무보증사채 수요예측 모범규준에 의거, 아래와 같은 사항을 종합적으로 검토 및 고려하여 본 사채의 공모희망금리를 결정하였습니다.

① 절대 금리 밴드 산정 근거

(가) 조건부자본증권 민평금리 미산정 (개별 발행물 민평만 있음)

본 사채는 조건부자본증권으로, 일반 선순위채권과는 달리 민간채권평가회사(이하 "민평사")들이 별도의 평가금리(혹은 신용 스프레드 금리)를 제시하지 않고 있습니다. 단지 기발행된 특정만기의 개별 조건부자본증권에 대한 평가금리만 일별로 산정되고 있습니다. 만일 당사가 선순위채권을 발행한다면 「무보증사채 수요예측 모범규준」에서 언급하는 '시가로 여겨지는 금리(민평금리)'를 기준금리로 활용하겠지만, 이와 달리 조건부자본증권 발행 시에는 민평사들이 제시하는 '시가로 여겨지는 금리(민평금리)'가 없어 다른 기준금리를 선정해야하는 상황입니다.

| 「무보증사채 수요예측 모범규준」 1. 공모 희망금리 및 발행예정금액 제시 마. 공모 희망금리의 추정 근거 - 금융투자회사는 투자자의 투자판단에 참고가 될 수 있도록 공모 희망금리를 추정한 구체적인 근거를 공개합니다. - 여기에서 구체적인 근거란 해당 기업의 2개 이상 민간 채권평가회사 평가금리, 동종업계 동일등급 회사채의 최근 발행금리 또는 유통금리 등을 말합니다. |

(나) 선순위채권 민평금리 활용의 어려움

당사의 선순위채권은 만기별 민평금리가 제시되고 있습니다. 하지만 본 사채는 바젤Ⅲ하에서 발행하는 조건부자본증권으로 주요 권리 및 내용(상각 조건 등) 등이 상이하여 선순위채 민평금리를 직접 활용하기 어렵다고 판단됩니다.

(다) 금리밴드를 절대금리 수익률로 선정

바젤 Ⅲ 도입 후 동일한 조건의 조건부자본증권 대부분은 발행일로부터 최초 조기상환이 가능한 기간의 국고채 수익률을 기준금리로 선정한 바 있습니다. 그러나 본 신종자본증권은 만기가 영구로 발행되며, 상각형 조건부자본증권으로서 기타기본자본을 구성하여 후후순위성을 지니는 점 등이 기존의 선순위채권과 비교함에 있어서 그 구조와 의미 측면의 큰 차이점을 보이고 있습니다. 이에 본 사채의 공모희망금리 밴드는 민간채권평가회사에서 제공하는 시가평가수익률 또는, 금융투자협회에서 제공하는 최종호가수익률을 기준금리로 하지 않고, 절대금리 수익률로 지정하였습니다.

② 절대금리 산정 보조자료

(가) 금리대역 선정방법 : '동종업계 동일등급 회사채의 최근 발행금리'

「무보증사채 수요예측 모범규준」은 공모희망금리 산정근거로 '해당기업의 2개 이상 민간 채권평가회사 평가금리', '동종업계 동일등급 회사채의 최근 발행금리' 또는 '유통금리'를 제시하고 있습니다. 이 중에서 '해당기업의 2개 이상 민간 채권평가회사 평가금리'는 활용할 수 없으며, '유통금리' 역시 신종자본증권의 특성 상 시장에서 거래되는 유통 거래량이 발행금액 대비 많지 않아 활용하기 힘든 상황입니다. 이에 공모 희망금리 산정을 위하여 당사는 '동종업계 동일등급 회사채의 최근 발행금리'를 활용하기로 하였으며, 그 외 참조할 수 있는 추가 자료도 사용하였습니다.

다만, 바젤III 조건을 만족하는 금융지주회사의 조건부자본증권 발행사례가 많지 않다는 점과 대부분의 은행지주회사의 신용등급이 AAA임에 반해 당사의 신용등급이 AA+라는 점 때문에 '동종업계'와 '동일등급' 두 조건을 모두 만족하는 사례가 존재하지 않습니다. 이에, 최근 발행된 금융지주회사(동종업계) 및 지방은행(동일등급)의 조건부자본증권 발행 사례를 분류하여 금리대역 선정 자료로 활용하기로 하였으며, 그외 참조할 수 있는 추가자료도 사용하였습니다.

| [최근 1년간 국내 금융지주회사의 국내 조건부자본증권(신종자본증권) 발행내역] |

| 발행일 | 발행사 (지위) | 증권의 등급 | 발행금리 | 총 발행물량 | 공모희망금리 |

|---|---|---|---|---|---|

| 2023-08-07 | 하나금융지주 | AA- | 5.25% | 4,000억원 | 4.70% ~ 5.40% |

| 2023-09-07 | 우리금융지주 | AA- | 5.04% | 2,000억원 | 4.70% ~ 5.40% |

| 2023-09-22 | BNK금융지주 | AA- | 5.70% | 1,500억원 | 5.00% ~ 5.80% |

| 2024-01-31 | 신한금융지주 | AA- | 4.49% | 4,000억원 | 4.20% ~ 4.80% |

| 2024-02-07 | 우리금융지주 | AA- | 4.49% | 4,000억원 | 4.20% ~ 4.80% |

| 2024-02-15 | BNK금융지주 | AA- | 4.97% | 2,000억원 | 4.50% ~ 5.20% |

| 2024-02-22 | 메리츠금융지주 | A+ | 5.80 | 2,000억원 | 5.20% ~ 5.80% |

| 2024-02-23 | 하나금융지주 | AA- | 4.45% | 4,000억원 | 4.20% ~ 4.80% |

| 2024-02-28 | KB금융지주 | AA- | 4.39% | 4,000억원 | 4.00% ~ 4.80% |

| 2024-06-19 | 우리금융지주 | AA- | 4.27% | 4,000억원 | 3.80% ~ 4.40% |

| 2024-06-26 | DGB금융지주 | AA- | 4.32% | 1,000억원 | 3.90% ~ 4.50% |

| 2024-06-28 | 농협금융지주 | AA- | 4.24 | 3,000억원 | 3.80%~ 4.40% |

| 2024-07-17 | 메리츠금융지주 | A+ | 5.10% | 1,000억원 | 5.00% ~ 5.60% |

출처: 금융감독원 전자공시시스템

| [최근 1년간 국내 지방은행의 국내 조건부자본증권(신종자본증권) 발행내역] |

| 발행일 | 발행사 (지위) | 증권의 등급* | 발행금리 | 총 발행물량(억원) | 공모희망금리 |

| 2024-02-28 | 제주은행 | A+ | 5.65% | 500 | 4.90%~5.65% |

| 2024-04-29 | 부산은행 | AA- | 4.37% | 1,000 | 3.90%~4.60% |

| 출처: 금융감독원 전자공시시스템 |

조건부자본증권의 발행에서 은행지주회사들의 발행 비중이 절대적으로 많으며 당사 역시 은행을 주력 자회사로 보유한 은행지주회사로서 은행의 조건부자본증권과 동일한 바젤III를 적용받고 있어 일반기업의 신종자본증권과는 다소 발행 조건에 차이가 있는 점, 일반 무보증사채 시장에서 유사 발행사들 및 은행의 발행 금리 수준, 민평금리 수준 및 회사의 지배구조 등을 고려해 공모희망금리를 산정하였습니다.

이에 금번 당사가 발행하는 제8회 상각형 조건부자본증권(신종자본증권)의 경우 상기 신종자본증권 발행금리를 기반으로 시장금리수준, 당사의 시장지위 등을 고려하여 대표주관회사와 협의 후 공모희망 절대 금리밴드를 산정하였습니다.

③ 채권 금리 환경의 반영

2022년 3월 연준의 파월 의장은 미국의 기록적인 물가 상승을 꺾기 위해 2020년 3월 기준금리 인하 이후 첫 금리 인상을 단행했습니다. 2022년 3월 연준은 기준금리를 0.25%p 인상한 뒤, 2022년 5월에는 22년 만의 '빅 스텝(0.50%p 인상)'을 밟아 기준금리 목표 범위를 0.25%∼0.50%에서 0.75%∼1.00%로 인상한 바 있습니다. 이후 연준은 2022년 6월, 7월, 9월, 11월 네 차례의 FOMC 정례회의에서 기준금리를 0.75%p 올리는 '자이언트 스텝'을 연이어 단행하며 기준금리를 4.00%까지 인상하였습니다. 2022년 12월, 2023년 1월에 연준은 각각 기준금리를 0.50%p, 0.25%p 추가 인상하였고, 2023년 3월과 5월에도 각 0.25%p 인상하여 물가안정 목표를 달성하기 위한 노력을 지속하였습니다. 2023년 7월 FOMC에서는 경제활동에 대한 평가를 상향 조정하면서 미국 경기침체 우려가 낮아진 점을 반영 0.25%p 인상하였습니다.

이후 연준은 9월 FOMC에서 만장일치로 기준금리를 동결하였으나, 2023년 소비지출 강세, 고용 안정, 실업률 전망치 하락 예상 등을 반영해 경제성장률 및 물가상승률을 상향 조정하여 높은 금리 수준이 오랜 기간 유지 될 수 있음을 시사하였습니다.

11월 FOMC 역시 9월과 마찬가지로 만장일치 기준금리 동결(5.50%) 및 양적긴축 기존 속도 유지를 시사하였습니다. 또한 2023년 12월 FOMC에서 연준은 만장일치로 기준금리 동결(5.50%)을 발표하였으나, 점도표 상 2024년 말 기준금리 전망치를 하향조정하며(5.1% → 4.6%) 금리 인상 사이클의 마무리 단계 및 금리 인하의 가능성을 시사하였습니다. 2024년 5월 FOMC 역시 연준은 만장일치로 정책금리 동결(5.25~5.50%)을 결정하였습니다. 파월 연준 의장은 향후 통화정책의 방향성은 금리 인하 또는 동결이라고 언급했고, 현재 정책금리 수준이 이미 제약적인 수준에 도달한만큼 추가 금리 인상으로 대응할 가능성은 낮다고 밝혔습니다. 증권신고서 제출일 전일 기준 미국 기준금리는 5.25~5.50%를 유지하고 있습니다.

한편 2022년 1월 14일 한국 금통위는 기준금리를 0.25%p 인상한 연 1.25%로 결정하였습니다. 한국은행의 주된 관심이 기존의 금융불균형에서 2022년 2월 목표수준을 상회하는 물가 상승률로 옮겨 가면서, 2022년 2월 24일 시행된 금통위에서는 기준금리를 동결하였으나, 2022년 4월 14일 및 5월 26일 시행된 금통위에서 금리를 각각 0.25%p 인상하였으며, 2022년 7월 13일에는 0.50%p '빅스텝' 인상을 단행했습니다. 해당 인상은 미국 및 글로벌 중앙은행들의 연이은 기준금리 인상 및 양적긴축 기조에 따른 대응으로 해석됩니다. 글로벌 중앙은행들의 연이은 기준금리 인상 및 높은 물가 상승 압력에 대한 대응으로 금통위는 2022년 8월 25일 0.25%p, 2022년 10월 12일 0.50%p, 2022년 11월 24일 0.25%p, 2023년 1월 13일 0.25%p의 기준금리 인상을 발표하였습니다.

이후 한국은행은 물가 둔화 기조 확인 필요성, 대외 통화정책 불확실성 등을 고려하여 긴축 기조를 유지하고, 그간의 파급효과를 점검하겠다는 스탠스를 나타냈습니다. 그 결과, 2023년 2월, 4월, 5월, 7월, 8월, 10월, 11월 및 2024년 1월, 2월, 4월, 5월, 7월, 8월 금통위에서는 13회 연속

기준금리를 동결하며 증권신고서 제출일 전일 기준 한국은행

기준금리는 3.50%를 유지하고 있습니다.

이러한 점들을 고려하여, 발행회사와 대표주관회사는 공모희망금리 결정 시 최근 동종업계 조건부자본증권(신종자본증권)의 유사 발행사례와 현재 시장상황을 합리적으로 검토하여 본 사채 발행 공모희망금리를 아래와 같이 결정하였습니다.

- (주)JB금융지주 제8회 상각형 조건부자본증권(신종자본증권)

수요예측 시 본 사채의 공모희망금리는 연 3.85% ~ 4.65%로 합니다.

발행회사와 대표주관회사는 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아니므로, 투자 결정을 위한 판단 및 수요예측 및 청약 시 참고 사항으로 활용해야 하며, 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있습니다. 수요예측 후 유효수요 및 금리는 "무보증사채 수요예측 모범규준" 및 "대표주관회사의 수요예측지침"에 의거하여 대표주관회사가 결정하며, 필요시 발행회사와 협의합니다.

다. 유효수요 판단기준

"유효수요"(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)는 금융투자협회의 「무보증사채 수요예측 모범규준」 및 「대표주관회사 내부지침」과 수요예측 결과에 근거하여 결정하며, 사분위수, 누적도수 및 기타 방식을 활용하여 유효수요를 결정할 예정입니다. 유효수요 결정 이후, "발행회사"와 "대표주관회사"가 협의하여 발행가액 및 발행금리를 결정할 예정입니다. "대표주관회사"는 금융투자협회「무보증사채 수요예측 모범규준」및 합리적인 내부기준에 따라 산정한 "유효수요"의 범위, 판단기준, 산정 근거 및 결과와 최종 발행가액 및 발행수익률을 수요예측 결과에 따라, 2024년 09월 04일 정정신고서를 통해 공시할 예정입니다. 상기 일정은 금리 협의 상황에 따라 일부 변동될 수 있습니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 수요예측

(1) 대표주관회사는 인수규정 제2조 제7호 및 제12조에 따라 수요예측을 실시하여 발행회사와 협의하여 발행금액 및 발행금리를 결정한다.

(2) 수요예측은 「무보증사채 수요예측 모범규준」에 따라 진행하며, 수요예측 프로그램은 한국금융투자협회의 K-Bond 프로그램을 사용한다. 단, 불가피한 상황이 발생할 경우 발행회사는 대표주관회사와 협의하여 수요예측 방법을 결정한다.

(3) 수요예측기간은 2024년 09월 02일 09시부터 16시까지로 한다.

(4) 본 사채의 수요예측 공모희망금리는 3.85% ~ 4.65%로 한다.

(5) 수요예측에 따른 배정은 「무보증사채 수요예측 모범규준」에 따라 대표주관회사가 결정한다.

(6) 수요예측에 따른 배정 후, 대표주관회사는 배정결과를 FAX 또는 전자우편의 형태로 배정받을 투자자에게 송부한다.

(7) 대표주관회사는 수요예측 결과를 발행회사에 한해서만 공유할 수 있다. 단, 법원, 금융위원회 등 정부기관(준정부기관 포함)으로부터 자료 등의 요구를 받는 경우, 즉시 발행회사에 위 요구사실을 통지하고 법률이 허용하는 범위 내에서 최소한의자료만을 제공한다.

(8) 대표주관회사는 수요예측 참여자의 불성실 수요예측 참여자 지정 여부를 확인하여야 한다.

(9) 대표주관회사는 수요예측 참여자의 신청수량 및 가격 기재 시 착오 방지 등을 확인하여야 한다.

(10) 대표주관회사는 수요예측 참여자가 원하는 경우 금리대별로 희망물량을 신청할 수 있도록 하여야 한다.

(11) 대표주관회사는 집합투자업자의 경우 수요예측 참여 시 펀드재산과 고유재산을 구분하여 접수하여야 한다.

(12) 대표주관회사는 수요예측기간 중 경쟁률을 공개하여서는 아니 된다.

(13) 대표주관회사는 공모금액 미달 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니 된다.

(14) 대표주관회사는 수요예측 관련 사항을 기록하고 이와 관련된 자료를 발행일로부터 3년 이상 보관하여야 한다.

(15) 수요예측이 이미 실시된 상태에서 금융감독원 공시심사과정에서 증권신고서 기재내용에 대한 정정사유 발생으로 인하여 발행일정이 변경될 경우, 대표주관회사는 발행회사와 협의하여 별도의 수요예측을 재실시하지 않고 최초의 수요예측 결과를 따른다.

나. 청약방법

(1) 청약자는 소정의 청약서에 필요한 사항을 기재한 후 청약일 당일 16시까지 기명날인 또는 서명하여 청약증거금과 함께 청약취급처에 청약한다.

(2) 수요예측에 참여하여 우선배정 받은 기관투자자 또는 전문투자자만 청약할 수 있다. 단, 수요예측을 통해 배정된 금액 총합계가 최종 발행금액에 미달하는 경우 수요예측에 참여하지 않은 기관투자자 또는 전문투자자도 청약에 참여할 수 있다.

(3) 청약증거금 : 청약사채 발행가액의 100%에 해당하는 금액으로 하며, 2024년 09월 10일에 본 사채의 납입금으로 대체 충당하고, 청약증거금에 대하여는 무이자로 한다. 초과 청약증거금이 있는 경우에는 이를 납입기일인 2024년 09월 10일에 반환한다.

(4) 청약단위 : 청약금액은 일만원 단위로 하되, 최저청약금액은 10억원으로 하며, 10억원 이상은 10억원 단위로 한다.

(5) 청약제한 : 청약자는 1인 1건에 한하여 청약할 수 있으며, 「금융실명거래 및 비밀보장에 관한 법률」의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인 하여야 한다. 이중 청약이 있는 경우 그 전부를 청약하지 아니한 것으로 본다.

(6) 청약취급처 : 인수단의 본점

다. 배정방법

(1) 수요예측에 참여한 전문투자자 및 기관투자자(이하 "수요예측 참여자"라 한다)가 수요예측 결과에 따라 배정된 금액을 청약하는 경우에는 그 청약금액의 100%를 우선배정한다. 단, 우선배정금액은 수요예측 참여자가 수요예측 결과에 따라 배정받은 금액과 청약금액 중 작은 금액으로 한다.

(2) 수요예측 참여자의 총 청약금액이 모집총액에 미달된 경우에 한하여 모집총액에서 수요예측 참여자의 최종 배정금액을 공제한 잔액을 청약일 당일 16시까지 청약접수한 기관투자자, 전문투자자에게 배정할 수 있으며, 청약금액에 비례하여 5사6입을원칙으로 안분 배정한다. 단, 청약자의 질적인 측면을 고려하여 대표주관회사가 그 배정받는자 등을 결정할 수 있으며, 필요 시 인수단과 협의하여 결정할 수 있다.

(3) 제1호에 따라 기관투자자, 전문투자자에게 배정하는 경우에는 본 사채의 수요예측 참여여부 및 청약 금액 등을 감안하여, 위 제1호에 따라 대표주관회사가 합리적으로 판단하여 배정한다.

(4) 상기 제1호 내지 제3호의 결과에도 불구하고 미달금액이 발생할 경우, 그 잔액에 대하여는 인수단의 협의에 따라 청약금액 및 청약미달금액을 배정하며, 각 인수단 구성원은 배정된 청약미달금액에 대해서는 자기의 계산으로 인수한다. 단, 총 금액은 각 인수단 구성원의 총액인수 물량범위를 초과할 수 없다.

(5) 인수단은 위 제4호에 따른 각 인수단 구성원별 인수금액을 본 사채의 납입일 당일에 본 사채의 납입을 맡을 은행에 납입한다.

(6) 인수단은 대표주관회사가 납입일 당일 수요예측 및 청약의 결과를 반영하여 배정된 내역에 따라 배정할 것을 위임한다. 대표주관회사는 선량한 관리자의 주의 의무로 이를 수행한다.

(7) 본 사채의 사채금 납입기일 : 2024년 09월 10일

(8) 본사채의 발행일 : 2024년 09월 10일

(9) 본 사채의 납입을 맡을 은행 : (주)전북은행 여의도지점

(10) 본 사채의 전자등록기관 : 본 사채의 전자등록기관은 한국예탁결제원으로 한다.

(11) 전자등록신청

① "발행회사"는 각 "인수단"이 총액인수한 채권에 대하여 사채금 납입기일에 「주식·사채 등의 전자등록에 관한 법률」 제24조에 의한 전자등록을 신청할 수 있다.

② 각 "인수단"은 "발행회사"로 하여금 전자등록을 신청할 수 있도록 전자등록 내역을"발행회사"에 통보하여야 한다. 단, 전자등록 신청에 관련한 사항은 "대표주관회사"인 DB금융투자(주)에게 위임한다.

라. 투자설명서 교부에 관한 사항

「자본시장과 금융투자업에 관한 법률」제124조의 규정에 따른 투자설명서를 교부할 책임은 발행회사와 인수단에게 있으며, 본 사채에 투자하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조 제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률」 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자는 제외한다)는 청약 전 투자설명서를 교부받아야 한다.

(1) 교부장소 : 인수단의 본·지점

(2) 교부방법 : 본 사채의 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법 또는 전자문서의 방법으로 교부한다.

(3) 교부일시 : 2024년 09월 10일

(4) 기타사항

① 본 사채 청약에 참여하고자 하는 투자자는 청약 전 반드시 투자설명서를 교부받은 후 교부확인서에 서명하여야 하며, 투자설명서를 교부받지 않고자 할 경우, 투자설명서 수령거부의사를 서면, 전화 ·전신 ·FAX, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시하여야 한다.

② 투자설명서 교부를 받지 않거나, 수령거부의사를 전화 · 전신 · FAX, 전자우편 및 이와 비슷한 전자통신, 그밖에 금융위원회가 정하여 고시하는 방법으로 표시하지 않을 경우 본 사채의 청약에 참여할 수 없다.

|

※ 관련법규 |

마. 청약기간

| 청약기간 | 시 작 일 | 2024년 09월 10일 |

| 종 료 일 | 2024년 09월 10일 |

바. 청약증거금

청약사채 발행가액의 100%에 해당하는 금액으로 하며, 2024년 09월 10일에 본 사채의 납입금으로 대체 충당하고, 청약증거금에 대하여는 무이자로 한다. 초과 청약증거금이 있는 경우에는 이를 납입기일인 2024년 09월 10일에 반환한다.

사. 청약취급장소

인수단의 본점

아. 납입장소

(주)전북은행 여의도지점

자. 상장일정

(1) 상장신청예정일 : 2024년 09월 05일

(2) 상장예정일 : 2024년 09월 11일

차. 사채권교부예정일 및 교부장소

본 사채에 대하여는 「주식·사채 등의 전자등록에 관한 법률」 제36조에 의하여 실물채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록한다.

카. 기타 모집 또는 매출에 관한 사항

(1) 본 사채에 대하여는 「주식·사채 등의 전자등록에 관한 법률」 제36조에 의하여 실물채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록한다.

(2) 사채청약금은 납입일에 사채납입금으로 대체충당하며 청약증거금에 대하여는 무이자로 한다.

(3) 본 사채권의 원리금지급은 (주)JB금융지주가 전적으로 책임을 진다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [제8회] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 대표 | DB금융투자(주) | 00115694 | 서울특별시 영등포구 국제금융로8길 32 | 70,000,000,000 | 0.20 | 총액인수 |

| 인수 | 교보증권(주) | 00113359 | 서울특별시 영등포구 의사당대로 97 | 30,000,000,000 | 0.20 | 총액인수 |

주) 2024년 09월 02일 09시에서 16시까지 금융투자협회 K-Bond 프로그램을 통해 실시(단, "K-bond"프로그램을 사용하지 못하는 불가피한 상황의 경우 Fax 접수 방법 등 이용)하는 수요예측 결과에 따라 대표주관회사와 발행회사의 협의에 의해 발행총액은 금 일천오백억원(\150,000,000,000) 이하의 범위 내에서 변경될 수 있으며, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다.

나. 사채의 관리

| [제8회] | (단위 : 원) |

| 수탁회사 | 주 소 | 위탁금액 및 수수료 | 위탁조건 | ||

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| 한국증권금융(주) | 00159643 | 서울특별시 영등포구 국제금융로8길 10 | 100,000,000,000 | 11,000,000 | - |

주) 2024년 09월 02일 09시에서 16시까지 금융투자협회 K-Bond 프로그램을 통해 실시(단, "K-bond"프로그램을 사용하지 못하는 불가피한 상황의 경우 Fax 접수 방법 등 이용)하는 수요예측 결과에 따라 대표주관회사와 발행회사의 협의에 의해 발행총액은 금 일천오백억원(\150,000,000,000) 이하의 범위 내에서 변경될 수 있으며, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다.

다. 특약사항"인수계약서"상의 특약사항은 다음과 같습니다.

|

■ 상각형 조건부자본증권(신종자본증권) 특약 이 특약은 주식회사 JB금융지주(이하 "발행회사"라 한다)가 발행하는 상각형 조건부자본증권(신종자본증권)(이하 "본 사채"라 한다)을 매입하고자 하는 거래상대방(이하 "사채권자"라 한다) 간에 적용되는 특약사항을 정한 것으로, 발행회사는 사채권자가 이 특약이 적용되는 것에 동의하여 기명날인 또는 서명한 경우에는 아래의 제 조항을 이해하고 확인한 것으로 간주합니다. 제1조(후순위 특약) ① 파산절차의 경우 본 사채 상환기일 이전에 발행회사에 대해 파산 절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 파산절차에 따른변제 또는 배당을 받을 수 있습니다. 나아가 본 사채는 채무자 회생 및 파산에 관한 법률 제306조 제1항에 따른 부채에 포함되지 아니합니다. (정지조건) 본 사채 및 본 조 제1항 내지 제3항과 동일한 조건이 부가된 증권을 제외한 다른 모든 채권[발행회사의 보완자본을 포함하며 이에 한정되지 아니함. 이하 "선순위채권"]이 그 채권 전액에 대하여 파산절차 또는 이와 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우 ② 회생절차의 경우 발행회사에 대해 회생절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 회생절차에 따른 변제 또는 배당을 받을 수있습니다. (정지조건) 선순위채권이 회생계획에서 상환하기로 한 채권 전액에 대하여 회생절차 또는 이와 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우 ③ 청산절차 진행의 경우 본 사채 상환기일 이전에 발행회사에 대해 청산절차(이에 준하는 절차 포함하되, 제1항 및 제2항 제외)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 청산절차에 따른 변제 또는 배당을 받을 수 있습니다. (정지조건) 선순위채권 중 채권신고기간 내에 신고한 채권 및 기타 법률에 의하여 청산에 포함되어야 할 채권 전액이 청산절차에서 변제(공탁 포함)되거나 배당되었을 경우 ④ 외국에서의 도산절차의 경우 외국에서 발행회사에 대해 대한민국법에 의하지 않는 파산절차, 회생절차 또는 이에 준하는 절차(이하 "해당 외국 절차" 라 한다)가 개시되는 경우, 사채권자는 해당 국가의 법령에서 정한 제한 범위 내에서 제1항 내지 제3항의 조건이 충족된 경우에만 해당 외국 절차에 따른 변제 또는 배당을 받을 수 있습니다. 다만, 해당 외국 절차상 당해 조건을 부가하는 것이 허용되지 않을 경우 사채권자는 그 조건에도 불구하고 해당외국 절차에 따른 변제 또는 배당을 받을 수 있습니다. 제2조(후순위자의 의무) ① 본 특약의 모든 조항은 선순위채권자가 사채권자보다 불리하도록 변경되어서는 안 됩니다. 그러한 변경이 행해진 경우 그것은 어떤 경우, 어느 누구에게도 유효하지 않습니다. ② 사채권자가 본 특약 제1조 제1항 내지 제4항에 따라 변제 또는 배당을 받을 수 없음에도 불구하고 본 사채 원리금의 전부 또는 일부를 받은 경우 그 수령한 금액을 즉시 발행회사에 반환하여야 합니다. 제3조(상계의 제한) 본 사채의 만기가 도래하고 금융감독원장으로부터 본 사채의 상환에 관한 승인을 얻었거나, 금융감독원장으로부터 승인을 얻어 중도상환권을 행사하기 전에는 사채권자는 본 사채의 원리금 채권을 자동채권으로 하여 발행회사의 사채권자에 대한 채권과 상계할 수 없습니다. 제4조(중도상환) ① 사채권자는 어떠한 경우에도 본 사채의 중도상환을 요구할 수 없습니다. ② 발행회사의 선택에 의한 본 사채의 중도상환은 본 사채의 발행일로부터 5년이 경과(2029년 09월 10일 포함)한 이후 전적으로 발행회사의 자율적인 선택에 의하여 다음의 조건 중 어느 하나를 만족하는 상황에서 미리 금융감독원장의 승인을 받은 경우 본 사채의 원금을 이자(배당)지급기일인 1개월 단위로 전액 일시에 상환(이하 "중도상환")할 수 있습니다. 1. 양질 또는 동질의 자본이면서 발행회사의 수익력 등을 감안할 때, 충분히 부담할 수 있는 조건으로 대체될 것(단, 대체발행은 상환과 동시에 이루어질 수는 있으나 상환이후에 이루어져서는 안됨) 2. 본 사채의 상환 후에도 발행회사의 자본적정성관련비율이 금융지주회사감독규정 제25조제1항제1호 가목에서 지정하는 자본적정성관련비율을 초과하는 충분한 수준을 유지하는 경우 ④ 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원에 사전 통지합니다. 제5조(이율) ① 본 사채의 이율은 본 사채발행일로부터 원금상환기일 전일까지 본 사채 총액인수계약서 제3조 제10호에서 정한 이율을 적용합니다. ② 본 사채에 대한 이자(배당)는 은행업감독업무시행세칙 <별표3>(신용ㆍ운영리스크위험가중자산에 대한 자기자본비율 산출기준(바젤III 기준)) - 6. 기타기본자본 - 나. 기타기본자본의 인정요건)에 근거한 배당가능이익에서 지급됩니다. ③ 본 사채의 이자(배당)지급은 발행회사의 신용등급에 연계되어(신용등급에 따라 이자(배당)지급의 전부 또는 일부가 정기적으로 재조정) 결정되지 않습니다.

① 발행회사가 다음 각 호의 어느 하나에 해당하는 경우 그 사유가 해소될 때까지 이자(배당)의 지급은 정지되고,그 기간 동안의 이자(배당) 지급의무는 모두 소멸됩니다. 1. 발행회사가 금융위원회로부터 금융지주회사감독규정 제36조 내지 제38조에 따른 '경영개선권고', '경영개선요구' 또는 '경영개선명령'을 받은 경우 2. 금융위원회 또는 금융위원장이 발행회사와 관련하여 금융지주회사감독규정 제40조에 따른 긴급조치를 취하는 경우 3. 발행회사가 “금융산업의 구조개선에 관한 법률”제2조 제2호의 규정에 따른 부실금융기관으로 지정된 경우 ② 금융지주회사감독규정 제25조 제5항에 따라 발행회사의 자본보전완충자본을 포함한 자본비율이 금융지주회사감독규정 <별표3-2>에서 정하는 자본비율에 미달함으로 인하여 금융지주회사감독규정 <별표3-3>에서 정하는 이익배당 등의 한도를 준수하기 위하여 필요한 경우, 발행회사는 위 한도의 준수를 위해서 필요한 범위 내에서 본 사채의 이자(배당)를 지급하지 아니합니다. ③ 발행회사는 그 고유의 재량에 따라 본 사채에 대한 이자(배당)의 지급을 취소할 수있으며, 배당의 지급취소는 보통주 주주에 대한 배당 관련사항 이외에 발행회사에 어떠한 제약요인으로도 작용하지 않습니다. ⑤ 제3항 또는 제4항에 따른 이자(배당)의 지급 취소는 본 사채에 대한 채무불이행 또는 부도사유로 간주되지 않고, 발행회사는 제3항 또는 제4항에 따라 이자(배당)의 지급을 취소한 경우 그와 같이 지급이 취소된 금원을 본 사채 이외에 만기가 도래한 발행회사의 다른 채무의 이행에 사용할 수 있습니다. 제7조(무담보) 본 사채는 무담보로 발행되며 발행일 이후 어떠한 형태로도 본 사채의 상환을 담보하기 위한 담보권 설정을 할 수 없습니다. 제8조(채무재조정(상각)) ① 발행회사가 다음 각 호의 어느 하나에 해당하는 경우 본 사채의 원리금 및 그에 관하여 이미 발생하였으나 미지급된 이자(배당) 및 기타 본 사채에 관한 모든 채무는 영구적으로 상각되고, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않습니다. 1. 발행회사가 “금융산업의 구조개선에 관한 법률”에 따라 부실금융기관으로 지정된 경우 ② 상각의 효력은 제1항 각 호의 사유가 발생한 날로부터 제3영업일이 되는 날에 발생합니다. 제9조(교차채무불이행 조건의 배제) 본 사채에는 발행회사가 발행한 다른 채권의 부도시 본 사채도 함께 부도 처리되어 채권회수 등의 절차에 들어갈 수 있도록 하는 조건(cross default)이 적용되지 않습니다. 제10조(기한의 이익 상실 적용 배제) 본 사채의 권리자는 법이 허용하는 범위 내에서 발행회사의 기한의 이익을 상실시킬 수 없으며, 본 사채와 관련된 모든 계약서 중 기한의 이익 상실에 관한 조항 및 기한의 이익 상실을 전제로 하거나 또는 이와 관련된 일체의 조항 역시 본 사채에 적용되지 않습니다. 다만, 발행회사가 파산 또는 청산을 하는 경우에는 그러하지 아니합니다. 제11조(이해관계인에 대한 제한) 발행회사 및 발행회사가 실질적으로 영향력을 행사하는 자는 본 사채를 매입하거나 본 사채의 매입자에 대하여 담보제공, 지급보증 및 대출 등에 의하여 매입자금을 직ㆍ간접적으로 지원할 수 없으며, 납입자금에 대하여 청구권의 변제순위를 법률적ㆍ경제적으로 강화할 수 없으며, 직접 또는 관계회사를 통하여 본 사채의 매입자에게 담보를 제공하거나 보증하여서는 아니됩니다. 제12조(제3자에 대한 적용) 본 사채의 전부 또는 일부가 제3자에게 양도되는 경우에는 본 사채특약의 모든 조항은 당해 양수인에게 적용됩니다. |

| 주) 위 특약 제1조(후순위특약)에서 언급되는 각 '개시'는 특정절차가 시작됨을 뜻합니다. 구체적으로, 파산절차는 법원이 파산선고를 한 때에 개시되며, 회생절차는 법원이 회생개시결정을 한 때에 개시됩니다. 한편, 주식회사가 해산하면 합병 또는 파산의 경우를 제외하고는 청산을 하여야 하는데, 금융지주회사가 해산하기 위해서는 금융위원회의 승인을 받아야 하므로, 금융지주회사의 청산절차는 '금융지주회사가 금융위원회의 사전승인을 받아 청산절차의 개시를 결의한 때'에 개시됩니다. '외국에서의 도산절차'는 해당 외국 법률에서 정하는 바에 따라 개시됩니다. |

II. 증권의 주요 권리내용

1. 사채의 명칭, 주요 권리내용, 발행과 관련한 약정 및 조건 등

가. 일반적인 사항

| (단위: 원, %) |

| 사채의 명칭 | 사채의 종류 | 발행가액 | 이자율 | 만기일 | 비고 |

| (주)JB금융지주 제8회 상각형 조건부자본증권 |

상각형 조건부자본증권 (신종자본증권) |

100,000,000,000 | (주2) | - | - |

| 합 계 | - | 100,000,000,000 | - | - | - |

| (주1) 본 사채는 영구채로서 원금은 본 사채가 양질 또는 동질의 자본으로 대체되거나, 상환 후에도 자본이 관련 규정에서 정하는 비율을 상회하는 경우로서 미리 금융감독원장의 승인을 얻은 경우에 일시 상환합니다. 다만, 원금상환기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일을 상환기일로 하고, 원금상환기일 이후의 이자는 계산하지 아니합니다. (주2) 제8회 상각형 조건부자본증권(신종자본증권)의 수요예측 시 공모희망금리는 3.85% ~ 4.65%로 합니다. (주3) 본 사채는 2024년 09월 02일 09시에서 16시까지 금융투자협회 K-Bond 프로그램을 통해 실시(단, "K-bond"프로그램을 사용하지 못하는 불가피한 상황의 경우 Fax 접수 방법 등 이용)하는 수요예측 결과에 따라 전자등록총액, 모집 또는 매출총액, 발행가액, 발행수익률, 연리이자율 등이 결정될 예정입니다. (주2) 상기 발행가액은 예정금액이며, 수요예측 결과에 따라 권면총액 합계 금 일천오백억원(\150,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있습니다. |

나. 기한의 이익 상실에 관한 사항 (상각형 조건부자본증권(신종자본증권) 특약 제10조)

|

제10조(기한의 이익 상실 적용 배제) 본 사채의 권리자는 법이 허용하는 범위 내에서 발행회사의 기한의 이익을 상실시킬 수 없으며, 본 사채와 관련된 모든 계약서 중 기한의 이익 상실에 관한 조항 및 기한의 이익 상실을 전제로 하거나 또는 이와 관련된 일체의 조항 역시 본 사채에 적용되지 않습니다. 다만, 발행회사가 파산 또는 청산을 하는 경우에는 그러하지 아니합니다. |

다. 조기상환 및 중도상환에 관한 사항

① 본 사채의 보유자는 어떠한 경우에도 본 사채의 중도상환을 요구할 수 없습니다.

② 발행회사의 선택에 의한 본 사채의 중도상환은 본 사채의 발행일로부터 5년이 경과(2029년 09월 10일 포함)한 이후 전적으로 발행회사의 자율적인 선택에 의하여 다음의 조건 중 어느 하나를 만족하는 상황에서 미리 금융감독원장의 승인을 받은 경우 본 사채의 원금을 이자(배당)지급기일인 1개월 단위로 전액 일시에 상환(이하 "중도상환")할 수 있습니다.

1. 양질 또는 동질의 자본이면서 발행회사의 수익력 등을 감안할 때, 충분히 부담할 수 있는 조건으로 대체될 것(단, 대체발행은 상환과 동시에 이루어질 수는 있으나 상환이후에 이루어져서는 안됨)

2. 본 사채의 상환 후에도 발행회사의 자본적정성관련비율이 금융지주회사감독규정 제25조제1항제1호 가목에서 지정하는 자본적정성관련비율을 초과하는 충분한 수준을 유지하는 경우

③ 위 제2항에 의한 본 사채의 원금 중도상환 일자가 은행의 휴업일에 해당하는 경우그 다음 첫번째 은행영업일에 상환하되, 그 같이 늦추어 지급하더라도 늦추어진 일수에 대하여는 따로 이자(배당)를 계산하여 지급하지 않습니다.

④ 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원에 사전 통지합니다.

라. 사채의 순위

본 사채는 상각형 조건부자본증권(신종자본증권)으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 무보증채권, 후순위채권 및 보완자본보다 후순위입니다. 다만, 보통주보다는 선순위 입니다.

증권신고서 제출일 전일인 2024년 08월 28일 기준 당사(별도기준)가 발행한 무보증사채의 미상환 잔액은 9,800억원이며, 그 중 선순위 채권의 미상환 액면잔액은 6,700억원이며, 상각형 조건부자본증권(신종자본증권)의 미상환 잔액은 2,500억원, 상각형 조건부자본증권(후순위채)의 미상환잔액은 600억원입니다.

| (기준일 : | 2024년 08월 28일 | ) | (단위 : 백만원, %) |

| 발행회사 | 증권종류 | 발행방법 | 발행일자 | 전자등록 총액 |

이자율 | 평가등급 (평가기관) |

만기일 | 상환 여부 |

주관회사 |

|---|---|---|---|---|---|---|---|---|---|

| (주)JB금융지주 | 후순위채권 | 공모 | 2019년 12월 13일 | 60,000 | 3.27 | AA- | 2026년 12월 11일 | 미상환 | DB금융투자 |

| (주)JB금융지주 | 신종자본증권 | 공모 | 2023년 02월 24일 | 150,000 | 5.8 | A+ | - | 미상환 | 신한금융투자 |

| (주)JB금융지주 | 회사채 | 공모 | 2020년 05월 25일 | 210,000 | 1.841 | AA+ | 2025년 05월 23일 | 미상환 | DB금융투자 |

| (주)JB금융지주 | 회사채 | 공모 | 2020년 08월 12일 | 30,000 | 1.724 | AA+ | 2025년 08월 12일 | 미상환 | DB금융투자, NH투자증권 |

| (주)JB금융지주 | 회사채 | 공모 | 2022년 02월 18일 | 90,000 | 2.965 | AA+ | 2025년 02월 18일 | 미상환 | DB금융투자, NH투자증권 |

| (주)JB금융지주 | 회사채 | 공모 | 2022년 08월 09일 | 40,000 | 4.28 | AA+ | 2025년 08월 08일 | 미상환 | DB금융투자, NH투자증권 |

| (주)JB금융지주 | 회사채 | 공모 | 2022년 10월 25일 | 85,000 | 6.182 | AA+ | 2024년 10월 25일 | 미상환 | 신한투자증권 |

| (주)JB금융지주 | 회사채 | 공모 | 2022년 10월 25일 | 15,000 | 6.259 | AA+ | 2025년 10월 24일 | 미상환 | 신한투자증권 |

| (주)JB금융지주 | 회사채 | 공모 | 2023년 10월 30일 | 40,000 | 5.051 | AA+ | 2025년 10월 30일 | 미상환 | DB금융투자. |

| (주)JB금융지주 | 회사채 | 공모 | 2024년 03월 18일 | 10,000 | 4 | AA+ | 2026년 03월 18일 | 미상환 | DB금융투자. |

| (주)JB금융지주 | 회사채 | 공모 | 2024년 03월 18일 | 40,000 | 4.064 | AA+ | 2027년 03월 18일 | 미상환 | DB금융투자. |

| (주)JB금융지주 | 신종자본증권 | 공모 | 2024년 04월 29일 | 100,000 | 5.2 | A+ | - | 미상환 | DB금융투자 |

| (주)JB금융지주 | 회사채 | 공모 | 2024년 07월 25일 | 30,000 | 3.541 | AA+ | 2025년 07월 25일 | 미상환 | 신한투자증권 |

| (주)JB금융지주 | 회사채 | 공모 | 2024년 07월 25일 | 40,000 | 3.549 | AA+ | 2026년 07월 24일 | 미상환 | 신한투자증권 |

| (주)JB금융지주 | 회사채 | 공모 | 2024년 08월 13일 | 20,000 | 3.341 | AA+ | 2025년 08월 13일 | 미상환 | DB금융투자 |

| (주)JB금융지주 | 회사채 | 공모 | 2024년 08월 13일 | 20,000 | 3.403 | AA+ | 2026년 08월 13일 | 미상환 | DB금융투자 |

| 합 계 | - | - | - | 980,000 | - | - | - | - | - |

| 주1) 신용평가기관(3개사) - 한국신용평가, 한국기업평가, NICE신용평가 주2) 2023년 02월 24일에 발행한 조건부자본증권은 영구채임 주3) 신한금융투자는 2022년 10월 4일부로 신한투자증권으로 사명이 변경됨 |

마. 본 사채의 발행사유

(1) 발행사유 : 본 조건부자본증권(제8회 상각형 조건부자본증권(신종자본증권))의 발행 목적은 글로벌 경기변동으로 인하여 예상되는 리스크에 선제적으로 대응하고 당사의 자본비율 및 자본적정성을 제고하기 위함입니다. 바젤 III 기준에 부합하는 영구채 형태의 신종자본증권 발행을 통해 자산성장에 따른 위험가중자산 증가에 선제적으로 대응하기 위해 안정적인 자본적정성을 유지하고자 합니다.

(2) 본 사채 발행 시 BIS 비율 변동사항 예측 : 본 사채의 발행을 통해 당사의 BIS 총자본비율 및 기본자본비율은 2024년 반기말 기준 각각 0.28%p 상승할 것으로 예상됩니다.(1,000억원 발행 가정) 이는 위험가중자산의 증감이나 당기순이익 변동은 감안하지 않고, 비교의 편의를 위하여 본 건 발행분(1,000억원)만 반영하여 산출한 결과이오니, 투자자분께서는 이 점에 유념하여 주시기 바랍니다.

| [본 사채 발행 시 BIS자기자본비율 변동사항 예측 현황] |

| (단위 : 백만원) |

| 구분 | 발행전 (A) | 발행후 (B) | 증감 (B - A) = (C) |

| BIS기준 자기자본 | 4,935,637 | 5,035,637 | 100,000 |

| 위험가중자산 | 35,603,738 | 35,603,738 | - |

| 자기자본비율 | 13.86% | 14.14% | 0.28% |

| BIS기준 기본자본 | 4,726,754 | 4,826,754 | 100,000 |

| 기본자본비율 | 13.28% | 13.56% | 0.28% |

| 보통주자본 | 4,463,945 | 4,463,945 | - |

| 보통주자본비율 | 12.54% | 12.54% | - |

| 주1) 2024년 반기말 기준으로 위험가중자산의 증감이나 당기순이익 변동은 감안하지 않고, 비교의 편의를 위하여 본건 발행분(1,000억원)만 반영하여 산출한 결과이오니, 투자자들은 이 점에 유념하여 주시기 바랍니다 주2) 자기자본 비율과 위험가중자산 수치는 당사의 2024년 당사 반기보고서를 기준으로 산출 하였습니다. 출처 : 당사 2024년 반기보고서 |

바. 본 사채에 대한 세부사항

(1) 사채의 명칭 : 주식회사 JB금융지주 제8회 상각형 조건부자본증권(신종자본증권)

(2) 사채의 전자등록총액 : 금 일천억원정(\100,000,000,000)

단, 수요예측 결과에 따라 전자등록총액 합계 금 일천오백억원(\150,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있습니다.

(3) 사채의 발행일 : 2024년 09월 10일

(4) 사채의 만기일 : 본 사채의 만기일은 다음의 일자 중 먼저 도래하는 날로 합니다.

가) '채무자 회생 및 파산에 관한 법률' 또는 이를 대체하는 법령에 의하여 발행회사에 대해 파산이 선고되어 파산절차 또는 이에 상응하는 절차가 개시되는 날

나) 발행회사에 대해 파산이나 회생절차에 의하지 않는 청산절차가 개시되는 날

(5) 사채의 이율

1) 본 사채의 이자율은 관련 법규 및 대표주관회사와 발행회사가 2024년 08월 14일 체결한 대표주관계약에서 정한 바에 따라 실시한 수요예측의 결과를 반영하여 대표주관회사와 발행회사가 협의하여 최종이자율을 결정하기로 한다.

2) 본 사채 발행일(해당일 포함)로부터 원금상환기일 전일까지 본 사채의 이율은 본 계약 체결 후 수행하는 수요예측 결과를 반영하여 발행회사와 대표주관회사가 합의한 본 사채 발행과 관련한 "최종 인수계약서"의 사채의 이율을 따른다. 수요예측 시 공모희망금리는 3.85% ~ 4.65%로 한다.

3) 기준금리 조정

본 사채의 기준금리는 '본 사채의 발행일로부터 매 5년째 되는 날'(이하 각 "기준금리조정일"이라고 하며, 본 사채의 발행일로부터 5년째 되는 날을 "최초 기준금리 조정일"로 한다)에 각 조정된다. 이 경우 이자율은 i) 각 기준금리조정일 2영업일 전에 민간채권평가회사 4사[한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가]에서 최종으로 제공하는 5년 만기 국고채권 개별 민평 수익률의 산술평균(소수점 셋째 자리 이하 절사)에 ii) 아래 4)에 따른 가산금리를 가산하는 방식으로 조정된다. 다만, 여하한 사유로 인하여 위 민간채권평가회사 4사 중 일부가 5년 만기 국고채권 개별 민평 수익률을 제공하지 못하는 경우, 위 민간채권평가회사 4사 이외의 다른 민간채권평가회사 중 각 기준금리 조정일 직전연도 말일 기준의 매출액 순위가 높은 민간채권평가회사를 위 민간채권평가회사 4사에 순차로 포함시키며, 다른 모든 민간채권평가회사로부터 수익률을 제공받는 것이 불가능한 경우에는 수익률을 제공할 수 있는 민간채권평가회사 2사의 5년 만기 국고채권 개별민평 수익률의 산술평균을 기준으로 기준금리를 산정하되, 5년 만기 국고채권이 폐지되거나, 5년 만기 국고채권의 채권시가평가기준수익률이 금융투자협회에 의해 고시되지 않거나, 5년 만기 국고채권의 발행물량이 현저히 감소하여 동 채권시가평가기준수익률이 기준금리 결정의 기준이 되기에 적절하지 않다고 발행회사가 판단하는 경우, 발행회사는 기준금리 산정의 객관성이 담보되고 시장의 관행에 부합하는 방법에 따라 산정된 합리적인 수준에서의 기준금리를 적용할 수 있다.

4) 가산금리 : 수요예측을 통해 결정된 본 사채의 이자율과 수요예측일 기준 5년 국고채권 개별 민평수익률(민간채권평가회사 4사[한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가]에서 최종으로 제공하는 5년 만기 국고채권개별 민평수익률의 산술평균(소수점 셋째 자리 이하 절사))의 차.

5) 특정 기준금리조정일에 재산정된 이자율은 해당 기준금리조정일(당일 포함)로부터 그 다음 기준금리조정일(해당일 불포함)까지의 기간 동안 적용된다. 다만, 본 사채의 발행일로부터 만기일 직전의 기준금리 조정일(이하 "최종기준금리조정일")에 재산정된 이자율은 최종기준금리조정일(당일 포함)부터 만기일(해당일 불포함)까지 적용된다.

(6) 사채의 상환(만기가 도래한 경우 포함) 방법과 기한

1) 본 사채의 보유자는 어떠한 경우에도 발행회사에 대하여 본 사채의 중도상환을 요구할 수 없다.

2) 본 사채의 발행일로부터 5년이 경과(2029년 09월 10일 포함)한 이후 전적으로 발행회사의 자율적인 선택에 의하여 다음의 조건 중 어느 하나를 만족하는 상황에서 미리 금융감독원장의 승인을 받은 경우 본 사채의 원금을 이자(배당)지급기일인 1개월 단위로 전액 일시에 상환(이하 "중도상환")할 수 있다.

가. 본 사채가 양질 또는 동질의 자본이면서 발행회사의 수익력 등을 감안할 때 충분히 부담할 수 있는 조건으로 대체되는 경우(단, 대체발행은 상환과 동시에 이루어질 수 있으나, 상환 이후에 이루어져서는 안됨)

나. 본 사채의 상환 후에도 발행회사의 자본적정성관련비율이 금융지주회사감독규정제25조제1항제1호 가목에서 지정하는 자본적정성관련비율을 초과하는 충분한 수준을 유지하는 경우

3) 위 제2호에 의한 본 사채의 원금 중도상환 일자가 은행의 휴업일에 해당하는 경우그 다음 첫번째 은행영업일에 상환하되, 그 같이 늦추어 지급하더라도 늦추어진 일수에 대하여는 따로 이자(배당)를 계산하여 지급하지 아니한다.

4) 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원에 사전 통지하여야 한다.

(7) 이자(배당) 지급 방법과 기한

발행일로부터 만기일 전일까지의 기간 동안 매 1개월마다 연 이율의 1/12씩 후급으로 지급하며, 원미만은 절사한다. 다만 이자(배당)지급 기일이 은행의 휴업일에 해당할 경우 그 다음 첫번째 영업일에 지급하되, 그 같이 늦추어 지급하더라도 늦추어진 일수에 대하여는 따로 이자(배당)를 계산하여 지급하지 아니한다.

(8) [특약] 후순위

① 파산절차의 경우

본 사채 상환기일 이전에 발행회사에 대해 파산 절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 파산절차에 따른변제 또는 배당을 받을 수 있습니다. 나아가 본 사채는 채무자 회생 및 파산에 관한 법률 제306조 제1항에 따른 부채에 포함되지 아니합니다.

(정지조건) 본 사채 및 본 조 제1항 내지 제3항과 동일한 조건이 부가된 증권을 제외한 다른 모든 채권[발행회사의 보완자본을 포함하며 이에 한정되지 아니함. 이하 "선순위채권"]이 그 채권 전액에 대하여 파산절차 또는 이와 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우

② 회생절차의 경우

발행회사에 대해 회생절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 회생절차에 따른 변제 또는 배당을 받을 수있습니다.

(정지조건) 선순위채권이 회생계획에서 상환하기로 한 채권 전액에 대하여 회생절차 또는 이와 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우

③ 청산절차 진행의 경우

본 사채 상환기일 이전에 발행회사에 대해 청산절차(이에 준하는 절차 포함하되, 제1항 및 제2항 제외)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 청산절차에 따른 변제 또는 배당을 받을 수 있습니다.

(정지조건) 선순위채권 중 채권신고기간 내에 신고한 채권 및 기타 법률에 의하여 청산에 포함되어야 할 채권 전액이 청산절차에서 변제(공탁 포함)되거나 배당되었을 경우

④ 외국에서의 도산절차의 경우

외국에서 발행회사에 대해 대한민국법에 의하지 않는 파산절차, 회생절차 또는 이에 준하는 절차(이하 "해당 외국 절차" 라 한다)가 개시되는 경우, 사채권자는 해당 국가의 법령에서 정한 제한 범위 내에서 제1항 내지 제3항의 조건이 충족된 경우에만 해당 외국 절차에 따른 변제 또는 배당을 받을 수 있습니다. 다만, 해당 외국 절차상 당해 조건을 부가하는 것이 허용되지 않을 경우 사채권자는 그 조건에도 불구하고 해당외국 절차에 따른 변제 또는 배당을 받을 수 있습니다.

(9) [특약] 후순위자의 의무

① 본 특약의 모든 조항은 선순위채권자가 사채권자보다 불리하도록 변경되어서는 안 됩니다. 그러한 변경이 행해진 경우 그것은 어떤 경우, 어느 누구에게도 유효하지 않습니다.

② 사채권자가 본 특약 제1조 제1항 내지 제4항에 따라 변제 또는 배당을 받을 수 없음에도 불구하고 본 사채 원리금의 전부 또는 일부를 받은 경우 그 수령한 금액을 즉시 발행회사에 반환하여야 합니다.

(10) [특약] 상계의 제한

본 사채의 만기가 도래하고 금융감독원장으로부터 본 사채의 상환에 관한 승인을 얻었거나, 금융감독원장으로부터 승인을 얻어 중도상환권을 행사하기 전에는 사채권자는 본 사채의 원리금 채권을 자동채권으로 하여 발행회사의 사채권자에 대한 채권과 상계할 수 없습니다.

(11) [특약] 중도상환

① 사채권자는 어떠한 경우에도 본 사채의 중도상환을 요구할 수 없습니다.

② 발행회사의 선택에 의한 본 사채의 중도상환은 본 사채의 발행일로부터 5년이 경과(2029년 09월 10일 포함)한 이후 전적으로 발행회사의 자율적인 선택에 의하여 다음의 조건 중 어느 하나를 만족하는 상황에서 미리 금융감독원장의 승인을 받은 경우 본 사채의 원금을 이자(배당)지급기일인 1개월 단위로 전액 일시에 상환(이하 "중도상환")할 수 있습니다.

1. 양질 또는 동질의 자본이면서 발행회사의 수익력 등을 감안할 때, 충분히 부담할 수 있는 조건으로 대체될 것(단, 대체발행은 상환과 동시에 이루어질 수는 있으나 상환이후에 이루어져서는 안됨)

2. 본 사채의 상환 후에도 발행회사의 자본적정성관련비율이 금융지주회사감독규정 제25조제1항제1호 가목에서 지정하는 자본적정성관련비율을 초과하는 충분한 수준을 유지하는 경우

③ 위 제2항에 의한 본 사채의 원금 중도상환 일자가 은행의 휴업일에 해당하는 경우그 다음 첫번째 은행영업일에 상환하되, 그 같이 늦추어 지급하더라도 늦추어진 일수에 대하여는 따로 이자(배당)를 계산하여 지급하지 않습니다.

④ 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원에 사전 통지합니다.

(12) [특약] 이율

① 본 사채의 이율은 본 사채발행일로부터 원금상환기일 전일까지 본 사채 총액인수계약서 제3조 제10호에서 정한 이율을 적용합니다.

② 본 사채에 대한 이자(배당)는 은행업감독업무시행세칙 <별표3>(신용ㆍ운영리스크위험가중자산에 대한 자기자본비율 산출기준(바젤III 기준)) - 6. 기타기본자본 - 나. 기타기본자본의 인정요건)에 근거한 배당가능이익에서 지급됩니다.

③ 본 사채의 이자(배당)지급은 발행회사의 신용등급에 연계되어(신용등급에 따라 이자(배당)지급의 전부 또는 일부가 정기적으로 재조정) 결정되지 않습니다.

(13) [특약] 이자(배당)의 지급정지 및 취소

① 발행회사가 다음 각 호의 어느 하나에 해당하는 경우 그 사유가 해소될 때까지 이자(배당)의 지급은 정지되고,그 기간 동안의 이자(배당) 지급의무는 모두 소멸됩니다.

1. 발행회사가 금융위원회로부터 금융지주회사감독규정 제36조 내지 제38조에 따른 '경영개선권고', '경영개선요구' 또는 '경영개선명령'을 받은 경우

2. 금융위원회 또는 금융위원장이 발행회사와 관련하여 금융지주회사감독규정 제40조에 따른 긴급조치를 취하는 경우

3. 발행회사가 “금융산업의 구조개선에 관한 법률”제2조 제2호의 규정에 따른 부실금융기관으로 지정된 경우

② 금융지주회사감독규정 제25조 제5항에 따라 발행회사의 자본보전완충자본을 포함한 자본비율이 금융지주회사감독규정 <별표3-2>에서 정하는 자본비율에 미달함으로 인하여 금융지주회사감독규정 <별표3-3>에서 정하는 이익배당 등의 한도를 준수하기 위하여 필요한 경우, 발행회사는 위 한도의 준수를 위해서 필요한 범위 내에서 본 사채의 이자(배당)를 지급하지 아니합니다.

③ 발행회사는 그 고유의 재량에 따라 본 사채에 대한 이자(배당)의 지급을 취소할 수있으며, 배당의 지급취소는 보통주 주주에 대한 배당 관련사항 이외에 발행회사에 어떠한 제약요인으로도 작용하지 않습니다.

④ 발행회사가 발행한 다른 조건부자본증권 중 기타기본자본으로 인정되는 조건부 자본증권의 이자(배당)의 지급이 취소되는 경우, 본 사채에 대한 이자(배당)의 지급은 그 다른 조건부자본증권에 관한 이자(배당)의 지급 취소가 해소될 때까지 함께 취소되는 것으로 간주합니다.

⑤ 제3항 또는 제4항에 따른 이자(배당)의 지급 취소는 본 사채에 대한 채무불이행 또는 부도사유로 간주되지 않고, 발행회사는 제3항 또는 제4항에 따라 이자(배당)의 지급을 취소한 경우 그와 같이 지급이 취소된 금원을 본 사채 이외에 만기가 도래한 발행회사의 다른 채무의 이행에 사용할 수 있습니다.

(14) [특약] 무담보

본 사채는 무담보로 발행되며 발행일 이후 어떠한 형태로도 본 사채의 상환을 담보하기 위한 담보권 설정을 할 수 없습니다.

(15) [특약] 채무재조정(상각)

① 발행회사가 다음 각 호의 어느 하나에 해당하는 경우 본 사채의 원리금 및 그에 관하여 이미 발생하였으나 미지급된 이자(배당) 및 기타 본 사채에 관한 모든 채무는 영구적으로 상각되고, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않습니다.

1. 발행회사가 “금융산업의 구조개선에 관한 법률”에 따라 부실금융기관으로 지정된 경우

② 상각의 효력은 제1항 각 호의 사유가 발생한 날로부터 제3영업일이 되는 날에 발생합니다.

(16) [특약] 교차채무불이행 조건의 배제

본 사채에는 발행회사가 발행한 다른 채권의 부도시 본 사채도 함께 부도 처리되어 채권회수 등의 절차에 들어갈 수 있도록 하는 조건(cross default)이 적용되지 않습니다.

(17) [특약] 기한의 이익 상실 적용 배제

본 사채의 권리자는 법이 허용하는 범위 내에서 발행회사의 기한의 이익을 상실시킬 수 없으며, 본 사채와 관련된 모든 계약서 중 기한의 이익 상실에 관한 조항 및 기한의 이익 상실을 전제로 하거나 또는 이와 관련된 일체의 조항 역시 본 사채에 적용되지 않습니다. 다만, 발행회사가 파산 또는 청산을 하는 경우에는 그러하지 아니합니다.

(18) [특약] 이해관계인에 대한 제한

발행회사 및 발행회사가 실질적으로 영향력을 행사하는 자는 본 사채를 매입하거나 본 사채의 매입자에 대하여 담보제공, 지급보증 및 대출 등에 의하여 매입자금을 직ㆍ간접적으로 지원할 수 없으며, 납입자금에 대하여 청구권의 변제순위를 법률적ㆍ경제적으로 강화할 수 없으며, 직접 또는 관계회사를 통하여 본 사채의 매입자에게 담보를 제공하거나 보증하여서는 아니됩니다.

(19) [특약] 제3자에 대한 적용

본 사채의 전부 또는 일부가 제3자에게 양도되는 경우에는 본 사채특약의 모든 조항은 당해 양수인에게 적용됩니다.

사. 조건부자본증권이 기타기본자본으로 인정되는 경우

(1) 발행절차를 거쳐 납입이 완료된 상태이어야 하며, 영구적인 형태로서 금리 상향조정 또는 다른 상환유인이 없을 것

(2) 후순위채 등의 보완자본보다 후순위특약(파산 등의 사태가 발생한 경우 선순위채권자가 전액을 지급받은 후에야 후순위채권자의 지급청구권의 효력이 발생함을 정한특약을 말한다) 조건이며, 채무자 회생 및 파산에 관한 법률에 따른 파산 선고 시 자산을 초과하는 부채에 해당하지 않을 것

(3) 발행회사가 「금융산업의구조개선에관한법률」 제2조제2호에서 정하는 부실금융기관으로 지정된 경우 또는 금융지주회사감독규정 제36조부터 제38조까지, 제40조에서 정하는 조치를 받은 경우 동 사유가 해소될 때 까지 배당(이자를 포함한다)의 지급이 정지되는 조건일 것

(4) 배당 지급기준은 자본증권 발행 당시에 확정되어 있어야 하고, 배당률이 회사의 신용상태에 따라 결정되지 않을 것

(5) 배당 지급은 배당가능항목에서 지급될 것

(6) 회사는 언제든지 배당취소에 대한 완전한 재량권을 가질 것

(7) 배당의 지급취소가 보통주 주주에 대한 배당 관련 사항 이외에 회사에 어떠한 제약요인으로 작용하지 않을 것

(8) 발행 후 5년 이내에 상환되지 아니하며, 동 기간 경과 후 상환하는 경우에도 상환여부를 발행회사가 전적으로 자율적으로 판단할 수 있어야 하며, 상환될 것이라는 투자자의 기대를 유발하거나 발행회사에게 사실상 상환을 하도록 부담을 부과하는 어떠한 조건도 없을 것

(9) 은행업감독업무시행세칙 별표 3-5(조건부자본증권의 예정 사유 등)를 충족할 것

| ■ 은행업감독업무시행세칙 별표 3-5 [조건부자본증권의 예정 사유 등] 3. (기본 발행조건) 법 제33조제1항제2호부터 제4호까지에 따른 사채(이하 "조건부자본증권"이라 한다)는 다음 각목의 조건을 충족하여야 한다. 나. 예정사유 발생시 조건부자본증권의 채무재조정(법 제33조제1항2호에 따라 사채의 상환과 이자지급 의무가 감면되는 것을 말한다. 이하 같다), 주식 전환 또는 교환에 대하여 발행은행의 주주 및 투자자 등 조건부자본증권의 발행과 관련하여 이해관계를 가지는자의사전승인을 요하지 않을 것 다. 법 제33조제1항제2호에 따른 상각형 조건부자본증권의 채무재조정에 대한 보상을 지급하는 경우에는 발행은행 또는 그 발행은행이 속한 은행지주회사의 보통주로 즉시 지급할 것 라. 조건부자본증권의 사채청약서 및 사채원부에 예정사유 발생시 해당 조건부자본증권 전부를 영구적으로 채무재조정, 주식 전환 또는 교환한다는 조항이 포함되어 있을 것 마. 조건부자본증권의 사채청약서 및 사채원부에 채무재조정, 주식전환 또는 교환 자체가 발행은행의 채무불이행 또는 부도로 간주되지 않는다는 사항이 별도로 명시되어 있을것 |

(10) 회사 및 회사가 실질적으로 영향력으로 행사하는 자는 자본증권을 매입하거나 증권의 매입자에 대하여 담보제공, 지급보증 및 대출 등에 의하여 매입자금을 직간접적으로 지원할 수 없고, 납입자금에 대하여 청구권의 변제순위를 법적, 경제적으로 강화할 수 없으며, 직접 또는 관계회사를 통하여 동 증권의 매입자에게 담보를 제공하거나 보증하여서는 아니될 것

(11) 자본증권은 향후 발행회사의 자본조달 및 자본확충을 저해하는 조건이 없을 것

아. 바젤III 기준 BIS비율 산출방법(금융지주회감독규정시행세칙 별표<1-2>)

| 1. 보통주자본비율, 기본자본비율 및 총자본비율은 은행지주회사 및 그 연결대상회사의 연결재무제표를 기초로 하여 산출한다. 2. 연결재무제표는 「한국채택국제회계기준서」에 따라 작성한다. 다만, 신탁계정(원금보전 약정이 없는 신탁 및 투자신탁분 제외) 및 자회사등에 해당하는 「한국채택국제회계기준서 제11 11호 공동약정」의 공동기업은 연결대상에 포함하고, 금융지주회사법시행령 제2조제1항 및 제2항이외의 업종을 영위하는 회사와 보험회사는 연결대상에서 제외한다. 3. 「은행업감독업무시행세칙」<별표3>, <별표3-2> 및 2013.12.1. 시행 부칙 제3조 내지 제5조의 규정은 보통주자본비율, 기본자본비율 및 총자본비율의 산출에 준용한다. 다만, 「은행업감독업무시행세칙」<별표3> 4, 「은행업감독업무시행세칙」<별표3-2> 3에서 정하는 리스크평가 조정은 「금융지주회사감독규정시행세칙」<별표8>에서 정하는 기준에 따라 산출한 값을 사용한다. <개정 2015.12.18., 2022.11.28.> 4. 은행지주회사의 자회사가 「은행업감독업무시행세칙」<별표3> 및 <별표3-2>의 규정 등에 따라 감독원장의 승인을 받아 위험가중자산 산출시 내부모형을 활용하는 경우 해당 은행지주회사는 당해 자회사의 위험가중자산 산출시 동 내부모형을 적용할 수 있다. 이 경우 은행지주회사는 2016년 12월 31일까지 그룹내 단일 내부모형을구축하기 위한 계획을 사전에 감독원장에게 제출하여야 한다. |

□ BIS 비율 산출 시 포함되는 각 리스크 유형별 위험가중자산은 다음과 같이 산출하고 있습니다.

(1) 신용리스크는 차주의 채무불이행 또는 신용도 하락으로 발생할 수 있는 잠재적 손실 가능성으로, 신용위험가중자산은 Basel III 기준을 적용하여 은행 자회사의 경우 금융감독원으로부터 승인받은 내부모형을 활용하여 신용위험가중자산을 산 출하고 있으며, 비은행 자회사의 경우 표준방법에 따라 신용리스크 산출대상 자산 의 거래상대방 신용도, 채권의 만기, 담보 및 보증유무 등을 기준으로 위험도에 따 라 부여된 위험가중치를 곱하여 산출하고 있습니다.

(2) 시장리스크는 주식, 금리, 외환 등 시장가격 변동으로 발생할 수 있는 잠재적 손실 가능성으로, 시장위험가중자산은 은행업감독업무시행세칙 별표 3-2 상의 표준방법을 적용하여 산출된 금리, 주식, 외환, 상품 및 옵션리스크의 합계로 구성된 시장리스크 소요 자기자본에 12.5를 곱하여 산출하고 있습니다.

(3) 운영리스크는 부적절한 내부인력, 업무절차, 시스템 등으로 발생할 수 있는 잠재적 손실가능성으로, 운영위험가중자산은 연결회사에 대해 은행업감독규정시행세칙 별표 3을 적용하여 산출된 소요자기자본에 12.5를 곱하여 산출하고 있습니다.

□ BIS 비율의 산출과 관련된 규제자본은 다음과 같습니다.

(1) 보통주자본: 자본금, 자본잉여금, 이익잉여금, 기타포괄손익누계액, 자본조정, 은행인 연결 종속기업이 발행한 보통주에 대한 비지배주주지분, 보통주 공제항목

(2) 기타기본자본: 기타기본자본 요건을 충족하는 자본증권, 기타기본자본 발행과 관련한 자본잉여금, 비적격자본증권 기타자본인정액, 연결종속기업이 발행한 자본증권에 대한 비지배지분 중 기타기본자본 인정금액, 기타기본자본 공제항목

(3) 보완자본: 보완자본인정요건을 충족하는 자본증권, 보완자본 발행과 관련한 자본잉여금, 비적격 자본증권(기한부후순위채무, 후순위차입 포함) 보완자본 인정액, 연결 종속기업이 발행한 자본증권에 대한 비지배주주지분 중 보완자본 인정금액, "정상" 또는 "요주의" 분류 자산에 대한 대손충당금 등, 예상손실총액을 초과하는 적격대손충당금 등, 보완자본 공제항목

자. 바젤(Basel)에 대한 이해

|

1) 바젤위원은행감독위원회(BCBS)의 탄생과 바젤Ⅰ

1999년 6월 은행규제감독위원회는 금융기관의 자본적정성을 정교하게 측정하기 위한 국제적 규약을 발표하였는데, 규약의 공식적인 명칭은 ‘The New Basel Capital Accocrd’이다. 이후, 2004년 6월 바젤Ⅱ 최종안이 발표되었고, 한국금융감독원에서도 2004년 10월 바젤Ⅱ의 적용안이 공표되었다.

|

2. 사채관리계약에 관한 사항

가. 사채관리회사의 사채관리 위탁조건

| [제8회] | (단위 : 원) |

| 수탁회사 | 대표전화번호 | 주 소 | 위탁금액 및 수수료 | 위탁조건 | ||

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | |||

| 한국증권금융(주) | 00159643 | 02-3770-8556, 8646, 8605 |

서울특별시 영등포구 국제금융로8길 10 | 100,000,000,000 | 11,000,000 | - |

주) 본 사채는 2024년 09월 02일 09시에서 16시까지 금융투자협회 K-Bond 프로그램을 통해 실시(단, "K-bond"프로그램을 사용하지 못하는 불가피한 상황의 경우 Fax 접수 방법 등 이용)하는 수요예측 결과에 따라 발행총액은 금 일천오백억원(\150,000,000,000) 이하의 범위 내에서 변경될 수 있고, 이에 따라 상기 위탁금액이 조정될 수 있습니다.

나. 사채관리회사에 관한 사항- 사채관리회사, 주관회사 및 발행기업 간 거래관계 여부

| 구 분 | 해당 여부 | |

| 주주 관계 | 사채관리회사가 발행회사의 최대주주 또는 주요주주 여부 |

해당 없음 |

| 계열회사 관계 | 사채관리회사와 발행회사 간 계열회사 여부 | 해당 없음 |

| 임원겸임 관계 | 사채관리회사의 임원과 발행회사 임원 간 겸직 여부 |

해당 없음 |

| 채권인수 관계 | 사채관리회사의 주관회사 또는 발행회사 채권인수 여부 |

해당 없음 |

| 기타 이해관계 | 사채관리회사와 발행회사 간 사채관리계약에 관한 기타 이해관계 여부 |

해당 없음 |

- 사채관리실적(2024.08.28기준)

| 구분 | 실적 | |||||||

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 | 계 | |

| 계약체결 건수 | 125건 | 131건 | 117건 | 119건 | 102건 | 111건 | 78건 | 783건 |

| 계약체결 위탁 금액 | 24조 2,580억원 | 30조 440억원 | 29조 4,840억원 | 28조 1,360억원 | 24조 5,310억원 | 27조 8,570억원 | 20조 2,500억원 | 186조 1,600억원 |

- 사채관리 담당 조직 및 연락처

| 사채관리회사 | 담당조직 | 연락처 |

| 한국증권금융(주) | 회사채관리팀 | 02-3770-8605,8546,8556 |

다. 사채관리회사의 권한

"갑"은 발행회사인 (주)JB금융지주를 지칭하며, "을"은 사채관리회사인 한국증권금융(주)를 지칭합니다.

|

사채관리계약서 ① "을"은 다음 각 호의 행위를 할 수 있다. 단, 1)사채권자집회의 결의가 있거나 2)단독 또는 공동으로 '본 사채의 미상환잔액'의 3분의2이상을 보유한 사채권자의 동의가 있는 경우로서 이에 근거한 사채권자의 서면에 의한 지시가 있는 경우 "을"은 다음 각 호의 행위를 하여야 한다. 다만, 동 단서에 따른 지시에 의해 "을"이 해당행위를 하여야 하는 경우라 할지라도 "갑"의 잔존 자산이나 자산의 집행가능성 등을 고려할 때 소송의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없다는 점을 "을"이 독립적인 회계 또는 법률자문을 통하여 혹은 기타 객관적인 자료를 근거로 소명할 수 있는 경우, "을"은 해당 요청을 하는 사채권자들에게, 다음 각 호의 행위 수행에 필요한 비용의 선급이나 그 지급의 이행보증, 기타 소요 비용 충당에 필요한 합리적 보상을 제공할 것을 요청할 수 있고, 그 요청의 실현시까지 "을"은 상기 지시에 응하지 아니할 수 있다. 1. 원금 및 이자의 지급의 청구, 이를 위한 소제기 및 강제집행의 신청 2. 원금 및 이자의 지급청구권을 보전하기 위한 가압류·가처분 등의 신청 3. 다른 채권자에 의하여 개시된 강제집행절차에서의 배당요구 및 배당이의 4. 파산, 회생절차 개시의 신청 5. 파산, 회생절차 개시의 신청에 관한 재판에 대한 즉시항고 6. 파산, 회생절차에서의 채권의 신고, 채권확정의 소제기, 채권신고에 대한 이의, 회생계획안의 인가결정에 대한 이의 7. "갑"이 다른 사채권자에 대하여 한 변제, 화해 기타의 행위가 현저하게 불공정한 때에는 그 행위의 취소를 청구하는 소제기 및 기타 채권자취소권의 행사 8. 사채권자집회의 소집 및 사채권자집회 결의사항의 집행(사채권자집회 결의로써 따로 집행자를 정한 경우는 제외) 9. 사채권자집회에서의 의견진술 10. 기타 사채권자집회 결의에 따라 위임된 사항 ② 제1항의 행위 외에도 "을"은 본 사채의 원리금을 지급받거나 채권을 보전하기 위하여 필요한 재판상·재판외의 행위를 할 수 있다. ③ "을"은 다음 각 호의 사항에 대해서는 사채권자 집회의 유효한 결의가 있는 경우 이에 따라 재판상·재판 외의 행위로서 이를 행할 수 있다. 1. 본 사채의 발행조건의 사채권자에게 불이익한 변경: 본 사채 원리금 지급채무액의 감액, 기한의 연장 등 2. 사채권자의 이해에 중대한 관계가 있는 사항: "갑"의 본 계약 위반에 대한 책임의 면제 등 ④ 본조에 따른 행위를 함에 있어서 "을"이 지출하는 모든 비용은 이를 "갑"의 부담으로 한다. ⑤ 전항의 규정에도 불구하고 "을"은 "갑"으로부터 본 사채의 원리금 변제로서 지급받거나 집행, 파산, 회생절차 등을 통해 배당 받은 금원에서 자신이 지출한 전항의 비용을 최우선적으로 충당할 수 있다. 이 경우 "을"의 비용으로 충당된 한도에서 사채권자들은 "갑"으로부터 본 사채에 대해 유효한 원리금의 지급을 받지 아니한 것으로 보며 해당 금액에 대하여 사채권자는 여전히 "갑"에 대한 사채권자로서의 권리를 보유한다. 만일, 제1항 본문 후단에 따른 "을"의 비용 선급 등 요청에 따라 해당 비용을 선급하거나 대지급한 사채권자가 있는 경우 그 실제 지급된 금액의 범위에서 본 항에 의한 "을"의 비용 우선충당 권리는 해당 금원을 선급 또는 대지급한 사채권자들에게 그 실제 지출한 금액의 비율에 따라 안분비례 하여 귀속한다. ⑥ "갑" 또는 사채권자의 요구가 있는 경우 "을"은 본조의 조치와 관련하여 지출한 비용의 명세를 서면으로 제공하여야 한다. ⑦ 본조에 의한 행위에 따라 "갑"으로 부터 지급 받는 금원이 있거나 집행, 파산, 회생절차 등을 통해 배당 받은 금원이 있는 경우, "을"은 이로부터 제5항에 따라 우선 충당할 권리가 있는 비용에 이를 충당하고(만일 대지급한 사채권자가 있는 경우에는 그 증빙을 받아 해당 사채권자에게 그 대지급한 금원을 지급한다), 나머지 금원은 이를 선량한 관리자의 주의로서 보관한다. ⑧ "을"은 제7항에 따라 보관하게 되는 금원(이하 이 조에서 "보관금원")이 발생하는 경우, 즉시 사채권자들로 하여금 자신의 사채에 기한 권리를 신고하도록 공고하여야 한다. 이 경우 권리의 신고기간은 1개월 이상이어야 한다. 만일, "갑"이 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 있는 경우 그 실제 지급이나 배당을 수령한즉시 "을"은 이를 공고하여야 한다. ⑨ 전항 기재 권리 신고기간 종료시 "을"은 신고된 각 사채권자에 대해, 제7항의 보관금원을 "본 사채의 미상환잔액"에 따라 안분비례 하여 사채 권면이나 전자증권법 제39조에 따른 소유자증명서(이하 “소유자증명서”라 한다)와의 교환으로써 해당 금원을 지급한다. 만일, "갑"이 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 예정 되어 있거나 합리적으로 예상되는 경우 "을"은 교부받은 사채권이나 소유자증명서에 지급하는 금액을 기재하거나 이 뜻을 기재한 별도 서면을 첨부하고 기명날인하여 이를 해당 사채권자에게 반환하며, 해당 사채를 보유하는 사채권자가 차회에 추가적인 지급을 받고자 하는 경우 반드시 이와 같이 "을"이 기재한 지급의 뜻이 기재되거나 그와 같은 뜻이 기재된 문서가 첨부된 사채권이나 소유자증명서를 다시 "을"에게 교부하여야 한다. ⑩ 사채 미상환 잔액을 산정함에 있어 "을"이 사채권자가 제공한 소유자증명서나 사채권을 신뢰하여 이를 기초로 보관금원을 분배한 경우 "을"은 이에 대해 과실이 있지 아니하다. ⑪ 신고기간 종료시까지 해당 사채권자가 권리를 신고하지 아니하거나 권리신고를 하고도 이후 사채권이나 소유자증명서를 교부하고 지급을 신청하지 아니한 경우 해당 사채권자에게 지급될 금원은 이를 공탁할 수 있다. ⑫ 보관금원에 대해 보관기간 동안의 이자는 발생하지 아니하며 “을”은 이를 지급할 책임을 부담하지 아니 한다. |

라. 사채관리회사의 의무 및 책임

"갑"은 발행회사인 (주)JB금융지주를 지칭하며, "을"은 사채관리회사인 한국증권금융(주)를 지칭합니다.

|

사채관리계약서 제4-2조 (사채관리회사의 조사권한 및 발행회사의 협력의무) ① "을"은 다음 각 호의 사유가 있는 경우에는 "갑"의 업무 및 재산상황에 대하여 정보 및 자료의 제공요구, 실사 등 조사를 할 수 있고, "갑"은 이에 성실히 협력하여야 한다. 1. "갑"이 본 계약을 위반하였거나 위반하였다는 합리적 의심이 있는 경우 2. 기타 본 사채의 원리금지급에 관하여 중대한 영향을 미친다고 합리적으로 판단되는 사유가 발생하는 경우 ② 단독 또는 공동으로 본 사채의 미상환잔액의 과반수이상을 보유한 사채권자가 제1항 각 호 소정의 사유를 소명하여 "을"에게 서면으로 요구하는 경우 "을"은 제1항의 조사를 하여야 한다. 다만, "을"이 "갑"의 잔존 자산이나 자산의 집행가능성 등을 고려하여 조사나 실사의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없거나 사채권자의 소명 내용이 합리적인 근거를 결하였음을 독립적인 회계 또는 법률자문 결과, 기타 객관적인 자료를 근거로 소명하는 경우 "을"은 사채권자집회에서의 결의 또는 해당 요청을 하는 사채권자에게, 해당 조치 수행에 필요한 비용의 선급이나 그 지급의 이행보증 기타 소요 비용 충당에 필요한 합리적 보장을 제공할 것을 요청할 수 있고 그 실현시까지 상기 지시에 응하지 아니할 수 있다. ③ 제2항에 따른 사채권자의 요구에도 불구하고 "을"이 조사를 하지 아니하는 경우에는 제2항의 규정 여하에 불구하고, 사채권자집회의 결의, 또는 단독 또는 공동으로 본 사채의 미상환잔액의 3분의 2 이상을 보유한 사채권자의 동의를 얻어 사채권자는 직접 또는 제3자를 지정하여 제1항의 조사를 할 수 있다. ④ 제1항 내지 제3항의 규정에 의한 "을"의 자료제공요구 등에 따른 비용은 "갑"이 부담한다. 다만, 해당 조사나 자료요구 및 실사 등은 합리적인 범위에 의한 것이어야 하며 이를 초과할 경우의 비용에 대하여는 "갑"이 이를 부담하지 아니한다. ⑤ "갑"의 거절, 방해, 비협조 혹은 자료 미제공 등으로 인한 조사나 실사 미진행시 "을"은 이에 대하여 책임을 부담하지 아니한다. ⑥ 본조의 자료제공요구나 조사, 실사 등과 관련하여 "갑"이 상기 제1항 각 호 소정의 사유에 해당하지 아니함을 증빙하거나 자료 등을 공개하지 아니할 법규적인 의무가 있음을 증빙할 수 있는 합리적인 근거 없이 자료제공, 조사 혹은 실사에 대한 협조를 거절하거나, 이를 방해한 경우 이는 "갑"의 이 계약상의 의무위반을 구성한다. |

마. 사채관리회사의 사임

"갑"은 발행회사인 (주)JB금융지주를 지칭하며, "을"은 사채관리회사인 한국증권금융(주)를 지칭합니다.

|

사채관리계약서 제4-6조 (사채관리회사의 사임) ① "을"은 본 계약의 체결 이후 상법시행령 제27조 각 호의 이익충돌사유가 발생한 경우에는 그 사유의 발생일로부터 30일 이내에 사임하여야 한다. "을"이 사임하지 아니하는 경우에는 각 사채권자는 법원에 "을"의 해임과 사무승계자의 선임을 청구할 수 있다. 다만, 새로운 사채관리회사가 선임되기까지 "을"의 사임은 효력을 갖지 못하고 "을"은 그 의무를 계속하여야 하며, 이와 관련하여 "을"은 자신의 책임으로 이익 상충 및 정보교류차단을 위한 적절한 조치를 취하여야 하고, 그 위반시 이에 따른 책임을 부담한다. 만일, 새로운 사채관리회사의 선임에 따라 추가 되는 비용이 있는 경우 이는 "을"의 부담으로 한다. ② 사채관리회사가 존재하지 아니하게 된 때에는 "갑"과 사채권자집회의 일치로써 그 사무의 승계자를 정할 수 있다. 이 경우 합리적인 특별한 사정이 없는 한 사채관리회사의 보수 및 사무처리비용 기타 계약상의 의무에 있어서 발행회사가 부당하게 종전에 비하여 불리하게 되어서는 아니된다. ③ "을"이 사임 또는 해임된 때로부터 30일 이내에 사무승계자가 선임되지 아니한 경우에는 단독 또는 공동으로 본 사채의 미상환잔액의 10분의 1 이상을 보유하는 사채권자는 법원에 사무승계자의 선임을 청구할 수 있다. ④ "을"은 "갑"과 사채권자집회의 동의를 얻어서 사임할 수 있으며, 부득이한 사유가 있는 경우에 법원의 허가를 얻어 사임할 수 있다. ⑤ "을"의 사임이나 해임은 사무승계자가 선임되어 취임할 때에 효력이 발생하고, 사무승계자는 본 계약상 규정된 모든 권한과 의무를 가진다. |

바. 기타사항

| 사채관리회사인 한국증권금융(주)는 선량한 관리자의 주의로써 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 동 증권신고서에 첨부된 사채관리계약서를 참고하시기 바랍니다. |

III. 투자위험요소

1. 사업위험

당사는 금융지주회사법상 '은행지주회사'로 분류됩니다. 국내 은행지주회사는 현재 8개사가 있으며 각사의 요약 재무정보는 다음과 같습니다.

| [은행지주회사 요약재무정보] | (단위 : 백만원, %) |

| 구분 | 등급 | 자산 | 부채 | 자본 | 영업이익 | 순이익 | BIS 총자본비율 |

고정이하 여신비율 |

| JB | AA+ | 65,712,222 | 60,512,461 | 5,199,761 | 486,765 | 376,774 | 13.86 | 0.91 |

| KB | AAA | 742,232,322 | 682,409,720 | 59,822,602 | 4,657,697 | 2,773,879 | 16.63 | 1.10 |

| 신한 | AAA | 727,679,883 | 670,077,603 | 57,602,280 | 3,920,779 | 2,798,815 | 15.76 | 0.78 |

| 하나 | AAA | 627,798,127 | 586,135,986 | 41,662,141 | 2,922,227 | 2,087,104 | 15.10 | 0.52 |

| 농협 | AAA | 550,440,978 | 514,518,690 | 35,922,288 | 3,152,442 | 1,973,729 | 16.28 | 0.59 |

| 우리 | AAA | 508,781,165 | 473,633,551 | 35,147,614 | 2,404,009 | 1,800,420 | 15.93 | 0.56 |

| BNK | AAA | 150,088,886 | 139,008,441 | 11,080,444 | 605,786 | 502,868 | 14.34 | 1.22 |

| DGB | AAA | 95,030,535 | 88,802,391 | 6,228,144 | 191,975 | 143,728 | 14.06 | 1.56 |

| (주1) 자산금액순 (JB금융지주 제외) (주2) 각 재무수치는 2024년 반기말 기준이며, 연결재무제표 상의 수치를 반영하였음 출처 : 각사 2024년 반기보고서 및 당사 제시자료 |

|

가. 금융지주회사로서의 위험 당사 주요 자회사의 최근 3개년 연결기준 영업이익과 당기순이익은 다음과 같습니다.

주1) 상기 실적은 新기준서인 기업회계기준서 제1109호 연결기준으로 작성되었습니다.

주1) 상기실적은 K-IFRS 별도 재무제표 기준으로 작성되었습니다.

주1) 상기실적은 K-IFRS 연결 재무제표 기준으로 작성되었습니다.

주1) 상기실적은 K-IFRS 별도 재무제표 기준으로 작성되었습니다. |

당사는 2013년 금융지주회사법에 의해 설립된 금융지주회사로서 자회사등에 대한 사업목표의 부여, 사업계획의 승인, 경영지배구조의 결정, 내부통제 및 위험관리 업무, 자회사등에 대한 자금지원, 자회사에 대한 출자 또는 자회사등에 대한 자금지원을 위한 자금조달, 자회사등의 금융상품의 개발·판매를 위한 지원, 그 밖에 자회사 등의 업무에 필요한 자원의 제공, 전산,법무,회계 등 자회사 등의 업무를 지원하기 위하여 자회사 등으로부터 위탁받은 업무 등 자회사의 경영관리업무와 그에 부수하는 업무를 제외하고는 영리를 목적으로 하는 다른 업무를 영위할 수 없습니다.

| [금융지주회사의 업무 관련 - 금융지주회사법] |

| 제4장 금융지주회사의 업무 및 자회사의 편입 등 제15조(업무) 금융지주회사는 자회사의 경영관리업무와 그에 부수하는 업무로서 대통령령이 정하는 업무를 제외하고는 영리를 목적으로 하는 다른 업무를 영위할 수 없다. |

| 출처 : 법제처 |

| [금융지주회사의 업무 관련 - 금융지주회사법 시행령] |

|

제11조(금융지주회사의 업무 등) ①법 제15조에서 "대통령령이 정하는 업무"란 다음 각 호의 업무를 말한다. <개정 2010.1.18, 2015.12.30> 1. 경영관리에 관한 업무 가. 자회사등에 대한 사업목표의 부여 및 사업계획의 승인 나. 자회사등의 경영성과의 평가 및 보상의 결정 다. 자회사등에 대한 경영지배구조의 결정 라. 자회사등의 업무와 재산상태에 대한 검사 마. 자회사등에 대한 내부통제 및 위험관리 업무 바. 가목부터 마목까지의 업무에 부수하는 업무 2. 경영관리에 부수하는 업무 가. 자회사등에 대한 자금지원(금전·증권 등 경제적 가치가 있는 재산의 대여, 채무이행의 보증, 그 밖에 거래상의 신용위험을 수반하는 직접적·간접적 거래를 포함한다. 이하 이 조에서 같다) 나. 자회사에 대한 출자 또는 자회사등에 대한 자금지원을 위한 자금조달 다. 자회사등의 금융상품의 개발·판매를 위한 지원, 그 밖에 자회사등의 업무에 필요한 자원의 제공 라. 전산, 법무, 회계 등 자회사등의 업무를 지원하기 위하여 자회사등으로부터 위탁받은 업무 마. 그 밖에 법령에 의하여 인가·허가 또는 승인 등을 요하지 아니하는 업무 ② 제1항제2호다목 및 라목의 업무에 대한 세부 내용은 별표 3과 같다. <신설 2010.1.18> |

| 출처: 법제처 |

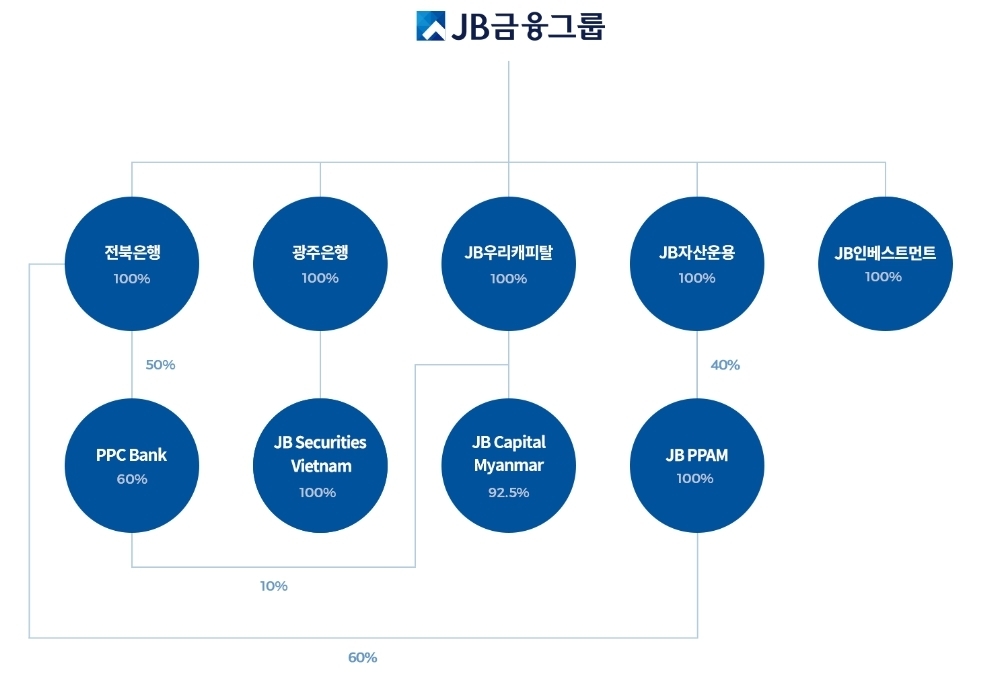

2024년 반기말 기준으로, 현재 당사의 계열회사 수는 10개사로 은행, 캐피탈 , 자산운용 및 증권 등 금융산업 전반에 걸친 다각화된 사업라인을 구축하고 있으며 각 자회사들이 처한 사업환경 및 시장의 변화는 당사에 영향을 미칩니다.

| (기준일 : | 2024년 06월 30일 | ) | (단위 : 사) |

| 상장여부 | 회사수 | 기업명 | 법인등록번호 |

| 상장 | 1 | (주)JB금융지주 | 210111-0091498 |

| 비상장 |

9 | (주)전북은행 | 210111-0000043 |

| (주)광주은행 | 200111-0396882 | ||

| JB우리캐피탈(주) | 170111-0092784 | ||

| JB자산운용(주) | 110111-3854406 | ||

| JB인베스트먼트(주) | 110111-4817461 | ||

| 프놈펜상업은행(PPCBank) | - | ||

| JB Capital Myanmar | - | ||

| JB Securities Vietnam | - | ||

| 프놈펜자산운용(JB PPAM) | - |

| 주1) 프놈펜상업은행(PPCBank)은 2016년 08월 29일 (주)전북은행의 자회사 및 (주)JB금융지주의 손자회사로 편입됨. 주2) JB Capital Myanmar는 2017년 03월 08일 JB우리캐피탈(주)의 자회사 및 (주)JB금융지주의 손자회사로 편입됨. 주3) 2018년 4분기 중 JB금융지주-광주은행 간 포괄적 주식교환 완료에 따라 광주은행은 JB금융지주의 100% 완전자회사로 편입되었으며, 이에 따라 광주은행은 2018년 10월 26일 상장폐지 되었음. 주4) 모건스탠리게이트웨이 증권회사(MSGS)는 2020년 4월 21일 (주)광주은행의 자회사 및 (주)JB금융지주의 손자회사로 편입되었고, 2020년 08월 25일 JB Securities Vietnam(JBSV)으로 상호를 변경하였음. 주5) JB 프놈펜자산운용(JB PPAM)은 2021년 01월 19일 (주)전북은행의 자회사 및 당사의 손자회사로 편입됨. 주6) 메가인베스트먼트(주)는 2022년 06월 03일 당사의 자회사(지분율 100%)로 편입되었으며, 2022년 06월 08일 JB인베스트먼트(주)로 상호를 변경하였음. 출처: 당사 2024년 반기보고서 |

| 사업부문 | 내 용 | 대상회사 |

| 금융지주업 | 자회사에 대한 자금 지원, 경영관리 업무 등 | (주)JB금융지주 |

| 은행업 | 일반대중으로부터 예금 등의 형태로 취득한 자금을 주 재원으로 하여 자금수요자에게 장ㆍ단기 대출형식으로 자금을 공급하는 업무 등 | (주)전북은행 (주)광주은행 프놈펜상업은행(PPCBank) |

| 여신전문금융업 | 할부금융업, 신기술사업금융업, 시설대여업, 등 | JB우리캐피탈(주) JB인베스트먼트(주) JB Capital Myanmar |

| 집합투자업 | 자산운용업, 투자자문업, 투자일임업 등 | JB자산운용(주) JB프놈펜자산운용(JB PPAM) |

| 증권업 | 투자매매업, 투자중개업, 투자일임업 등 | JB Securities Vietnam(JBSV) |

| 출처: 당사 2024년 반기보고서 |

(주)JB금융지주의 주수익원은 자회사의 배당수익이며, 자회사인 (주)전북은행은 당사에 2013년도 134억원(4.0%), 2014년도 90억원(2.4%), 2015년도 190억원(5.1%), 2016년도 120억원(2.7%), 2018년도 100억원(2.2%), 2019년도 200억원(4.3%)의 중간(현금)배당 및 328억원(7.1%) 결산(현금)배당, 2020년도 372억원(8.1%) 결산(현금)배당, 2021년도 345억원(7.5%) 결산(현금)배당, 2022년도 704억원(15.3%) 중간(현금)배당, 2023년도 592억원(12.8%) 중간(현금)배당, 2024년도 936억원(20.3%) 중간(현금)배당)을 실시하였습니다.

(주)광주은행은 2015년도 103억원(4.0%), 2016년도 103억원(4.0%)의 결산(현금)배당 및 2017년도 128억원(5.0%) 결산(현금)배당, 2018년도 470억원(18.3%) 중간(현금)배당, 2019년도 470억원(18.3%) 중간(현금)배당 및 520억원(20.3%) 결산(현금)배당, 2020년도 480억원(18.7%) 결산(현금)배당, 2021년도 777억원(30.3%) 결산(현금)배당, 2022년도 975억원(38%) 중간(현금)배당 및 801억원(31.2%) 결산(현금)배당, 2023년도 600억원(23.4%) 중간(현금)배당을 실시하였고, 2024.03.27.(수) 개최된 제10기 정기주주총회 승인에 따라 603억원(23.5%)의 결산(현금)배당을 실시하였습니다.

JB우리캐피탈(주) 또한, 당사에 2014년도 154억원(5.2%)의 중간(현금)배당 및 150억원(3.8%)을 결산(현금)배당 하였으며, 2015년도 98억원(3.3%) 중간(현금)배당 및 307억원(10.4%) 결산(현금)배당, 2016년도 530억원(15.0%) 결산(현금)배당, 2017년도 168억원(4.1%) 중간(현금)배당 및 570억원(14.0%) 결산(현금)배당, 2018년도 120억원(2.7%) 중간(현금)배당 및 160억원(3.5%) 결산(현금)배당, 2019년도 200억원(4.4%) 중간(현금)배당 및 42억원(0.9%)의 결산(현금)배당, 2020년도에는 800억원(14.9%) 중간(현금)배당 및 509억원(9.5%)의 결산(현금)배당, 2021년도 200억(3.5%) 중간(현금)배당 및 685억(11.9%)의 결산(현금)배당, 2022년도 299억원(5.2%) 중간(현금)배당 및 229억원(4.0%) 결산(현금)배당을 실시하였고, 2024.03.27.(수) 개최된 제29기 정기주주총회 승인에 따라 569억원(9.9%)의 결산(현금)배당을 실시하였습니다.

| JB금융지주 자회사 수취 수익 |

| (단위 : 백만원) |

| 특수관계자 | 계정과목 | 당반기 | 전반기 | ||

|---|---|---|---|---|---|

| 3개월 | 누적 | 3개월 | 누적 | ||

| 주식회사 전북은행 |

이자수익 | 299 | 797 | 1,055 | 2,333 |

| 수수료수익 | 1,586 | 3,228 | 1,494 | 2,885 | |

| 이자비용 | 3 | 7 | 1 | 3 | |

| 수수료비용 | 5 | 12 | 8 | 17 | |

| 일반관리비 | 123 | 234 | 88 | 153 | |

| 배당금수익 | 93,617 | 93,617 | - | - | |

| 주식회사 광주은행 |

수수료수익 | 1,861 | 3,580 | 1,719 | 3,359 |

| 이자수익 | 197 | 657 | 1,390 | 2,776 | |

| 배당금수익 | - | 60,348 | - | 80,053 | |

| 일반관리비 | 2 | 21 | 4 | 7 | |

| 제이비우리캐피탈 주식회사 |

이자수익 | 1,480 | 2,960 | 1,481 | 2,945 |