|

|

대표이사등의 서명_ 20240730 |

정 정 신 고 (보고)

| 2024년 07월 30일 |

1. 정정대상 공시서류 : 증권신고서(지분증권)

2. 정정대상 공시서류의 최초제출일 : 2024년 05월 27일

3. 정정사항

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| ※ 금번 정정신고서는 발행가확정에 따른 정정신고서 제출 이후, 추가적으로 투자자 보호 목적의 기재내용 보완사항을 자진정정에 따라 반영하여 제출합니다. ※ 요약정보는 본문의 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않았습니다. ※ 정정사항은 "굵은 보라색 글씨체"를 사용하여 구분 기재하였습니다. |

||||

| 제1부. 모집 또는 매출에 관한 사항 | ||||

| III. 투자위험요소 | ||||

| 2.회사위험-다-3. | 아니오 | 자진정정 | - (신규기재) | (주1) 정정 후 |

| 2.회사위험-아. | 아니오 | 자진정정 | (주2) 정정 전 | (주2) 정정 후 |

(주1) 정정 후

| [다-3. 투자경고종목 지정 위험] 당사는 2024년 7월 25일 소수계좌 매수관여 과다종목에 해당되었으며, 7월 26일 투자주의 종목 지정요건에 해당됨에 따라 7월 26일 투자주의 종목으로 지정되었습니다. 이어, 당사는 7월 26일에도 주가 급등이 이어지며, 투자경고종목 지정요건에 해당되었으며, 이에 2024년 7월 29일 투자경고종목으로 지정되었습니다. 이는 당사 주가가 단기에 급변함에 따라 한국거래소에서 당사 종목에 대한 시장경보 조치를 발동한 것입니다. 만일 투자경고종목 지정일 이후 2일동안 40% 이상 상승하고 투자경고종목 지정전일 종가보다 높을 경우 1회에 한하여 매매거래가 정지될 수 있으며, 투자위험종목으로 지정될 수 있습니다. 한편, 투자경고종목 또는 투자위험종목에서 향후 해제되더라도, 지속적인 주가 변동성이 있을 경우, 단기과열종목에도 해당될 수 있고, 이 경우 3거래일간 단일가 매매방식이 적용됨에 따라 당사 주식 장내 거래에 제한이 생길 수 있습니다. 이처럼 당사 주식은 청약 전 현재 단기에 상당한 주가 변동성이 생긴 움직임을 보이고 있습니다. 또한 본 유상증자의 확정 발행가액은 당사 주식이 투자주의종목 내지 투자경고종목으로 지정된 상태에서의 주가 흐름이 반영되었습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. |

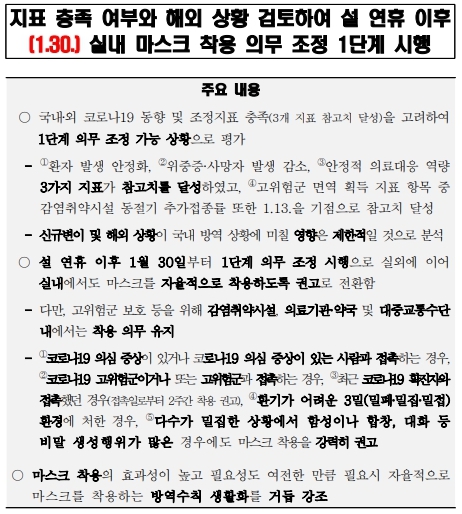

| 2024-07-25 : [투자주의종목 지정예고] - 거래소 공시 |

[투자주의]15일간 상승종목의 당일 소수계좌 매수관여 과다종목

| 다음 종목은 2024.07.26일(1일간) 투자주의종목으로 지정되니 투자에 주의하시기 바랍니다. (단위 : % ) 번호 종목명 15일간 당일상위20개계좌 당일 상위3개계좌 지정횟수(당일제외) 주가상승률 매수관여율 매수관여율 투자자구분 5일간 15일간 --------------------------------------------------------------------------------------------- 1 셀리드 103.16 36.44 9.34 개인 0 0 2 셀리드 103.16 36.44 3.74 개인 0 0 3 셀리드 103.16 36.44 2.75 개인 0 0 ※ 지정요건(다음의 조건을 모두 충족) 1. 당일의 종가가 15일 전날의 종가보다 75% 이상 상승 2. (당일의) 상위 20개 계좌의 매수관여율이 30% 이상 * 상위 20개(3개) 계좌 매수관여율:당일의 전체 거래량(정규시장 기준)대비 상위 20개 계좌 전체(상위 3개 계좌 각각)의 매수수량 비중 * 5일간(15일간) 지정횟수(당일제외):당일을 제외한 최근 5매매일간(15매매일간) 같은 사유의 투자주의종목으로 지정된 횟수 ※ 시장경보제도 개요 주가가 일정기간 급등하는 등 투자유의가 필요한 종목은 "투자주의종목 -> 투자경고종목 -> 투자위험종목 -> 매매거래정지" 순서의 시장경보종목으로 지정되고 있으며, 시장경보종목에 대한 자세한 내용은 한국거래소 홈페이지 ("krx.co.kr -> 시장감시 -> 시장경보/투자유의안내" 또는 "surveillance.krx.co.kr -> 시장감시위원회 -> 시장경보/투자유의안내") 에서 확인하실 수 있습니다. |

| 2024-07-25 : [투자경고종목 지정예고] - 거래소 공시 |

[투자주의]투자경고종목 지정예고

| 다음 종목은 투자경고종목으로 지정될 가능성이 있어 2024.07.26일(1일간) 투자주의종목으로 지정되니 투자에 주의하시기 바랍니다. +------------------------------------------------------------------------------------------------+ | 1. 대상종목 | 셀리드 | 보통주 | +------------------------------------------------------------------------------------------------+ | 2. 지정예고일 | 2024년 07월 26일 | +------------------------------------------------------------------------------------------------+ | 3. 지정예고사유 | - 2024년 07월 25일의 종가가 3일 전일의 종가보다 100% 이상 상승 | | | - 2024년 07월 25일의 종가가 5일 전일의 종가보다 60% 이상 상승 | | | - 2024년 07월 25일의 종가가 15일 전일의 종가보다 100% 이상 상승 | +------------------------------------------------------------------------------------------------+ | | | | 4. 투자경고종목 | 위 종목은 지정예고일부터 계산하여 10일째 되는 날 | | 지정여부 | 이내의 날로서 어느 특정일(판단일, T)에 다음 [1] 내지 [3] 중 | | | 어느 하나에 해당하는 경우 그 다음 날에 투자경고종목으로 지정됨 | | | | | | [1] 초단기급등(다음 사항에 모두 해당) | | | ① 판단일(T)의 종가가 3일 전날(T-3)의 종가보다100% 이상 상승 | | | ② 판단일(T)의 종가가 당일을 포함한 최근 15일 종가중 가장 높은 가격 | | | ③ 3일 전날(T-3)을 기준으로 한 해당종목의 주가상승률이 | | | 같은 기간 종합주가지수 상승률의 5배 이상 | | | | | | [2] 단기급등(다음 사항에 모두 해당) | | | ① 판단일(T)의 종가가 5일 전날(T-5)의 종가보다 60% 이상 상승 | | | ② 판단일(T)의 종가가 당일을 포함한 최근 15일 종가중 가장 높은 가격 | | | ③ 5일 전날(T-5)을 기준으로 한 해당종목의 주가상승률이 | | | 같은 기간 종합주가지수 상승률의 5배 이상 | | | | | | [3] 중장기급등(다음 사항에 모두 해당) | | | ① 판단일(T)의 종가가 15일 전날(T-15)의 종가보다 100% 이상 상승 | | | ② 판단일(T)의 종가가 당일을 포함한 최근 15일 종가중 가장 높은 가격 | | | ③ 15일 전날(T-15)을 기준으로 한 해당종목의 주가상승률이 | | | 같은 기간 종합주가지수 상승률의 3배 이상 | | | | | | | | | * 투자경고종목 지정여부의 최초 판단일은 07월 26일이며, | | | 그 날 지정요건에 해당되지 않을 경우 하루씩 순연 | | | (2024년 08월 08일까지) 하여 판단함 | | | | | | * 날짜 계산시 해당종목의 매매거래일을 기준으로 하므로, | | | 해당종목의 매매거래정지시 위에서 언급한 날짜는 변경될 수 있음 | | | | +------------------------------------------------------------------------------------------------+ | 5. 근거규정 | 시장감시규정 제5조의3 및 같은 규정 시행세칙 제3조의3 | +------------------------------------------------------------------------------------------------+ | | | | | 주가가 일정기간 급등하는 등 투자유의가 필요한 종목은 | | 6. 시장경보제도 개요 | "투자주의종목 -> 투자경고종목 -> 투자위험종목" 단계로 시장경보종목으로 | | | 지정되며, 투자경고·위험종목 단계에서 매매거래가 정지될 수 있습니다. | | | 시장경보종목에 대한 자세한 내용은 한국거래소 홈페이지 | | | ("krx.co.kr -> 시장감시 -> 시장경보/투자유의안내" 또는 | | | "surveillance.krx.co.kr -> 시장감시위원회 -> 시장경보/투자유의안내") | | | 에서 확인하실 수 있습니다. | +------------------------------------------------------------------------------------------------+ |

당사는 2024년 7월 25일 소수계좌 매수관여 과다종목에 해당되었으며, 7월 26일 투자주의 종목 지정요건에 해당됨에 따라 7월 26일 투자주의 종목으로 지정되었습니다.

| 2024-07-26 : [투자경고종목 지정예고] - 거래소 공시 |

투자경고종목 지정

| 다음 종목은 주가급등에 따라 투자경고종목으로 지정되며, 추가 상승시 매매거래가 정지될 수 있으므로 투자에 주의하시기 바랍니다. +------------------------------------------------------------------------------------------------+ | 1. 대상종목 | 셀리드 | 보통주 | +------------------------------------------------------------------------------------------------+ | 2. 지정일 | 2024년 07월 29일 | +------------------------------------------------------------------------------------------------+ | | | | 3. 지정사유 | [1] 투자경고종목 지정예고 후 | | | ① 2024년 07월 26일의 종가가 3일전의 종가보다 100% 이상 상승하고 | | | ② 2024년 07월 26일의 종가가 최근 15일 종가중 최고가이며 | | | ③ 3일간의 주가상승률이 같은기간 종합주가지수 상승률의 5배 이상 | | | | | | [2] 투자경고종목 지정예고 후 | | | ① 2024년 07월 26일의 종가가 5일전의 종가보다 60% 이상 상승하고 | | | ② 2024년 07월 26일의 종가가 최근 15일 종가중 최고가이며 | | | ③ 5일간의 주가상승률이 같은기간 종합주가지수 상승률의 5배 이상 | | | | | | [3] 투자경고종목 지정예고 후 | | | ① 2024년 07월 26일의 종가가 15일전의 종가보다 100% 이상 상승하고 | | | ② 2024년 07월 26일의 종가가 최근 15일 종가중 최고가이며 | | | ③ 15일간의 주가상승률이 같은기간 종합주가지수 상승률의 3배 이상 | | | | | | | +------------------------------------------------------------------------------------------------+ | 4. 매매거래정지요건 | 해당종목은 투자경고종목 지정일 이후 2일동안 40%이상 상승하고 투자경고 | | | 종목 지정전일 종가보다 높을 경우 1회에 한하여 매매거래가 정지될수 있음 | +------------------------------------------------------------------------------------------------+ | | | | 5. 해제요건 | 위 종목은 지정일부터 계산하여 10일째 되는 날 이후의 날로서 | | | 어느 특정일(판단일, T)에 다음 사항에 모두 해당하지 않을 경우 | | | 그 다음 날에 해제됨 | | | | | | ① 판단일(T)의 종가가 5일 전날(T-5)의 종가보다 60% 이상 상승 | | | ② 판단일(T)의 종가가 15일 전날(T-15)의 종가보다 100% 이상 상승 | | | ③ 판단일(T)의 종가가 최근 15일 종가중 최고가 | | | | | | *투자경고종목 해제여부의 최초 판단일은 08월 09일(예정) 이며, | | | 5일 전날 및 15일 전날은 각각 08월 02일 및 07월 19일(예정)이며, | | | 그 날 해제요건에 해당되지 않을 경우 하루씩 순연하여 판단함 | | | | | | *날짜 계산시 해당종목의 매매거래일을 기준으로 하므로, | | | 해당종목의 매매거래정지시 위에서 언급한 날짜는 변경될 수 있음 | +------------------------------------------------------------------------------------------------+ | 6. 근거규정 | 시장감시규정 제5조의3 및 같은 규정 시행세칙 제3조의3 | +------------------------------------------------------------------------------------------------+ | | | | | ① 투자경고종목 매수시 위탁증거금을 100% 납부하여야 함 | | 7. 유의사항 | ② 투자경고종목은 신용융자로 매수할 수 없음 | | | ③ 투자경고종목은 대용증권으로 인정되지 않음 | | | ④ 투자경고종목의 주가가 추가적으로 급등할 경우 | | | 투자위험종목으로 지정될 수 있음 | | | ⑤ 투자경고종목에서 해제되는 경우 해제일 당일 | | | "투자경고종목 지정해제 및 재지정 예고" 사유로 투자주의종목으로 지정됨| | | | +------------------------------------------------------------------------------------------------+ | | | | | 주가가 일정기간 급등하는 등 투자유의가 필요한 종목은 | | 8. 시장경보제도 개요 | "투자주의종목 -> 투자경고종목 -> 투자위험종목" 단계로 시장경보종목으로 | | | 지정되며, 투자경고·위험종목 단계에서 매매거래가 정지될 수 있습니다. | | | 시장경보종목에 대한 자세한 내용은 한국거래소 홈페이지 | | | ("krx.co.kr -> 시장감시 -> 시장경보/투자유의안내" 또는 | | | "surveillance.krx.co.kr -> 시장감시위원회 -> 시장경보/투자유의안내") | | | 에서 확인하실 수 있습니다. | +------------------------------------------------------------------------------------------------+ |

이어, 당사는 7월 26일에도 주가 급등이 이어지며, 투자경고종목 지정요건에 해당되었으며, 이에 2024년 7월 29일 투자경고종목으로 지정되었습니다. 이는 당사 주가가 단기에 급변함에 따라 한국거래소에서 당사 종목에 대한 시장경보 조치를 발동한 것입니다. 만일 투자경고종목 지정일 이후 2일동안 40% 이상 상승하고 투자경고종목 지정전일 종가보다 높을 경우 1회에 한하여 매매거래가 정지될 수 있으며, 투자위험종목으로 지정될 수 있습니다. 한편, 투자경고종목 또는 투자위험종목에서 향후 해제되더라도, 지속적인 주가 변동성이 있을 경우, 단기과열종목에도 해당될 수 있고, 이 경우 3거래일간 단일가 매매방식이 적용됨에 따라 당사 주식 장내 거래에 제한이 생길 수 있습니다. 또한 본 유상증자의 확정 발행가액은 당사 주식이 투자주의종목 내지 투자경고종목으로 지정된 상태에서의 주가 흐름이 반영되었습니다. 이처럼 당사 주식은 청약 전 현재 단기에 상당한 주가 변동성이 생긴 움직임을 보이고 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

(주2) 정정 전

|

[아. 최대주주 및 특수관계인 지분희석 및 경영권 관련 위험] |

| [주주 현황] | |

| (증권신고서 제출일 현재 기준) | (단위 : 주, %) |

| 주주명 | 생년월일 | 관계 | 보통주 | 지분율 |

|---|---|---|---|---|

| 강창율 | 541128 | 최대주주 본인 | 2,042,642 | 15.0% |

| 오양희 | 310912 | 모 | 2,340 | 0.0% |

| 강복자 | 560906 | 남매 | 99,500 | 0.7% |

| 강수언 | 600925 | 남매 | 111,500 | 0.8% |

| 강미자 | 581006 | 남매 | 106,000 | 0.8% |

| 강창익 | 530412 | 형제 | 72,000 | 0.5% |

| 강동민 | 851126 | 자 | 100,000 | 0.7% |

| 이영윤 | 590101 | 처 | 5,000 | 0.0% |

| 이정화 | 530303 | 매부 | 74,407 | 0.5% |

| 이효진 | 850426 | 조카 | 24,500 | 0.2% |

| 이혜진 | 861101 | 조카 | 22,500 | 0.2% |

| 장경숙 | 570130 | 형수 | 31,856 | 0.2% |

| 김종철 | 590818 | 매부 | 40,752 | 0.3% |

| 김태훈 | 890920 | 조카 | 15,232 | 0.1% |

| 김아름 | 891125 | 질부 | 600 | 0.0% |

| 김태우 | 920223 | 조카 | 27,222 | 0.2% |

| 강동현 | 831103 | 조카 | 21,000 | 0.2% |

| 강현정 | 900220 | 조카 | 21,700 | 0.2% |

| 김경민 | 920617 | 조카 | 23,400 | 0.2% |

| 김주희 | 931110 | 조카 | 25,000 | 0.2% |

| 강재훈 | 171227 | 종손 | 500 | 0.0% |

| 김유경 | 740216 | 임원 | 1,000 | 0.0% |

| 곽의종 | 550302 | 임원 | 12,044 | 0.1% |

| 김민수 | 740517 | 임원 | 0 | 0.0% |

| 최대주주 등 소계 | 2,880,695 | 21.2% | ||

| 기타 | 10,724,417 | 78.8% | ||

| 발행주식총수 | 13,602,977 | 100.0% | ||

| (자료) | DART 전자공시시스템 |

당사의 최대주주는 대표이사 강창율이며, 현재 2,042,642주(지분율 15.0%)를 보유하고 있으며, 특수관계인 합산시 2,880,695주(지분율 21.2%)를 보유하고 있습니다.

| [최대주주 등 예상 배정주식수] |

| (단위 : 주, 원, %) |

| 주주명 | 관계 | 현재 | 배정주식수 (주1) |

배정금액 (주2) |

|

|---|---|---|---|---|---|

| 보통주 | 지분율 | ||||

| 강창율 | 최대주주 본인 | 2,042,642 | 15.0% | 1,126,210 | 1,646,519,020 |

| 특수관계인 | 특수관계인 | 838,053 | 6.2% | 462,050 | 675,517,100 |

| 최대주주 등 소계 | 2,880,695 | 21.2% | 1,588,260 | 2,322,036,120 | |

| 발행주식총수 | 13,602,977 | 100.0% | 7,500,000 | 10,965,000,000 | |

| (주1) | 신주배정비율은 보통주 1주당 0.55134989주입니다. |

| (주2) | 배정금액은 예정 발행가액 기준입니다. |

당사 최대주주 및 특수관계인 등은 본 유상증자시 총 1,588,260주의 신주를 배정받을 예정이며, 1차발행가액 기준 총 배정금액은 약 23억원에 해당됩니다. 만일 최대주주 및 특수관계인 등이 자금 사정 등에 의해 금번 유상증자 청약시 배정분의 전량을 미참여하게 될 경우를 가정한다면 배정받게 될 1,588,260주(신주 발행주식수의 21.2%)가 실권 위험에 노출될 수 있습니다.

다만 당사 최대주주 강창율 본인은 현재 신주 배정분의 40% 이상 청약에 참여할 계획을 가지고 있으며, 특수관계인들은 본인의 자금 사정 등을 고려하여 일부 가능한 범위 내에서 청약에 참여할 계획을 가지고 있습니다.(주1)

| (주1) | 당사 최대주주 강창율은 예정 발행가액 기준으로 신주 배정분의 30% 이상 청약에 참여할 계획을 가지고 있었으며, 자기자금 7억원 등을 청약재원으로 준비해둔 상태입니다. 한편, 1차 발행가액이 예정 발행가액 대비 감소하였기 때문에 준비해둔 청약재원을 활용할 경우, 최대주주의 청약 참여율은 신주 배정분의 40% 이상 될 것으로 예상하고 있습니다. 다만, 확정 발행가액이 만일 1차 발행가액보다 높아질 경우에는 청약 참여율이 변동될 가능성이 존재합니다. |

당사 최대주주 및 특수관계인 등의 본 유상증자 청약 참여 여부는 향후 청약재원 마련에 실패하는 등 예상치 못한 상황에 따라 변동될 수는 있으나, 현재 계획상으로는, 최대주주 등은 자기자금으로 대부분의 청약재원을 조달할 예정이며, 자금 사정상 청약하기 어려운 부분에 대한 신주인수권증서는 장내외 매각을 통해 현금화하여, 이를 청약재원으로 활용할 계획을 가지고 있습니다.

최대주주 강창율 본인의 신주 배정분의 40%에 해당하는 금액은 현재 1차발행가액 기준으로 약 658백만원입니다. 최대주주는 보유 중인 자기자금 700백만원을 청약자금으로 사용할 계획이며, 발행가액 변동 등에 따라 추가로 필요한 금액에 대해서는 금번 유상증자에 참여하지 못하는 부분에 해당되는 신주인수권증서의 매각대금 등으로 충당할 계획을 가지고 있습니다. 작년에 이어 불가피하게 금번 유상증자를 재차 진행하는 상황이므로, 최대주주는 현재 가능한 최대한의 범위에서 참여하고자 하며, 현재 기준으로 자기자금 및 신주인수권증서 일부 매각 대금을 활용하여, 신주 배정분의 40% 이상 청약할 예정입니다.

특수관계인들의 경우 각자의 자금 사정을 당사에서 실시간 확인하기는 용이하지 않으나, 보유 중인 자기자금 내지 미청약분에 대한 신주인수권증서 매각대금 등을 활용하여 가능한 범위 내에서 최대한 적극적으로 청약에 참여할 계획을 가지고 있습니다.

현재 기준으로 당사 최대주주가 신주 배정분의 40%를 청약하고, 그 외 특수관계인들은 보수적으로 청약에 참여하지 않는다고 가정할 경우, 지분율 변동 시뮬레이션 결과는 다음과 같습니다.

|

[최대주주 등 지분율 변동 시뮬레이션] |

|

|

(기준일 : 증권신고서 제출일 현재) |

(단위: 주, %) |

| 주주명 | 관계 | 현재 | 배정주식수 | 배정금액 | 청약주식수 | 청약금액 | 증자 후 | ||

|---|---|---|---|---|---|---|---|---|---|

| 보통주 | 지분율 | 보통주 | 지분율 | ||||||

| 강창율 | 최대주주 본인 | 2,042,642 | 15.0% | 1,126,210 | 1,646,519,020 | 450,484 | 658,607,608 | 2,380,505 | 11.3% |

| 특수관계인 | 특수관계인 | 838,053 | 6.2% | 462,050 | 675,517,100 | 0 | 0 | 838,053 | 4.0% |

| 최대주주 등 소계 | 2,880,695 | 21.2% | 1,588,260 | 2,322,036,120 | 450,484 | 658,607,608 | 3,218,558 | 15.3% | |

| 발행주식총수 | 13,602,977 | 100.0% | 7,500,000 | 10,965,000,000 | 21,102,977 | 100.0% | |||

| (주1) | 신주배정비율은 보통주 1주당 0.55134989주입니다. |

| (주2) | 배정금액 및 청약금액은 1차발행가액 기준입니다. |

| (주3) | 최대주주의 청약주식수는 배정주식수의 40%를 가정하였습니다. 특수관계인은 보수적으로 청약에 참여하지 않는다고 가정하였습니다. 최대주주의 청약재원은 자기자금 7억원 및 신주인수권증서 일부 매각대금이므로, 실제 청약 참여율은 배정분의 40%를 초과할 수 있습니다. |

| (주4) | 전환사채 및 주식매수선택권으로 인한 지분 변동은 고려하지 않은 수치입니다. |

당사 최대주주가 배정분의 40%를 청약한다고 가정했을 때, 유상증자 완료 후 최대주주 등의 보통주 지분율은 현재 21.2%에서 15.3%까지 감소할 예정입니다. 한편 그 외, 잔존하고 있는 주식매수선택권이 향후에 전량 행사될 경우에는 최대주주 등의 보통주 지분율은 추가로 변동될 수 있습니다.

| [주식매수선택권 내역] | |

| (현재 기준) | (단위 : 원, %) |

| 구 분 | 부여일 | 의무복무기간 | 행사가능기간 | 현재 | 유상증자 후 | ||

|---|---|---|---|---|---|---|---|

| 보유수량 | 행사가격 | 조정 후 행사가능수량 | 조정 후 행사가격 | ||||

| 1 | 2020-02-25 | 3년 | 행사시작일로부터 5년('23.2.26~'28.2.25) | 38,870 | 17,596 | 57,658 | 11,862 |

| 2 | 2020-08-12 | 3년 | 행사시작일로부터 5년('23.8.13~'28.8.12) | 14,604 | 25,608 | 21,963 | 17,027 |

| 3 | 2021-02-24 | 3년 | 행사시작일로부터 5년('24.02.25~'29.02.24) | 12,042 | 28,803 | 18,171 | 19,087 |

| 4 | 2021-06-11 | 3년 | 행사시작일로부터 5년('24.06.12~'29.06.11) | 4,124 | 77,902 | 6,332 | 50,736 |

| 5 | 2021-10-22 | 2년 | 행사시작일로부터 5년('23.10.23~'28.10.22) | 23,278 | 63,094 | 35,656 | 41,190 |

| 6 | 2022-02-23 | 2년 | 행사시작일로부터 5년('24.02.24~'29.02.23) | 17,324 | 27,683 | 26,110 | 18,365 |

| 7 | 2022-05-20 | 2년 | 행사시작일로부터 5년('24.05.21~'29.05.20) | 3,900 | 18,455 | 5,796 | 12,416 |

| 8 | 2023-02-23 | 2년 | 행사시작일로부터 5년('25.02.24~'30.02.23) | 6,120 | 10,342 | 8,805 | 7,187 |

| 9 | 2024-03-07 | 2년 | 행사시작일로부터 5년('26.03.08~'31.03.07) | 82,000 | 4,305 | 107,111 | 3,295 |

| 10 | 2024-03-28 | 2년 | 행사시작일로부터 5년('26.03.29~'31.03.28) | 8,000 | 4,115 | 10,375 | 3,173 |

| 계 | 210,262 | - | 297,977 | - | |||

| (자료) | 공시자료 및 당사제시자료 |

| (주1) | 본 유상증자 완료시, 본 유상증자로 인한 지분 희석 방지 조항에 따라 주식매수선택권의 행사가격 및 행사수량이 조정될 예정입니다. 상기 조정 후 행사가능수량과 조정 후 행사가격은 1차발행가액을 기준으로 산출하였습니다. |

현재 부여된 주식선택권의 수량은 210,262주이나, 본 유상증자 완료시, 본 유상증자로 인한 지분 희석 방지 조항에 따라 행사가액이 하향조정되고, 행사가능수량이 상향조정될 예정입니다. (주1)

| (주1) 주식매수선택권 행사가격 및 행사수량 조정 사항 |

|---|

| 행사가격보다 낮은 발행가액으로 유상증자가 행하여지는 경우 : 조정후 행사가격 = {(유상증자 직전 발행주식총수 x 조정 전 행사가격) + (유상증자 발행주식수 x 유상증자 주당발행가액)} / (유상증자 직전 발행주식수 + 유상증자 발행주식수) |

| 조정 후 행사수량 = (조정 전 행사수량 x 조정 전 행사가격) /조정 후 행사 가격 |

| (자료) 당사 제시자료 |

따라서 본 유상증자에 최대주주 본인이 배정분의 40%를 참여하고, 특수관계인들은 참여하지 않는 것을 가정했을 때, 이후 주식매수선택의 행사가액 조정 및 전량 행사되었을 경우를 감안한 지분율 변동 시뮬레이션 결과는 다음과 같습니다.

|

[최대주주 등 지분율 변동 시뮬레이션] |

|

|

(기준일 : 증권신고서 제출일 현재) |

(단위: 주, %) |

| 주주명 | 관계 | 현재 | 증자 후 | 추가 발행가능주식수 | 잠재주식 전환 및 행사 후 | |||

|---|---|---|---|---|---|---|---|---|

| 보통주 | 지분율 | 보통주 | 지분율 | 주식매수선택권 행사 | 보통주 | 지분율 | ||

| 강창율 | 최대주주 본인 | 2,042,642 | 15.0% | 2,493,126 | 11.8% | 0 | 2,493,126 | 11.6% |

| 특수관계인 | 특수관계인 | 838,053 | 6.2% | 838,053 | 4.0% | 51,507 | 889,560 | 4.2% |

| 최대주주 등 소계 | 2,880,695 | 21.2% | 3,331,179 | 15.8% | 51,507 | 3,382,686 | 15.8% | |

| 주식매수선택권 보유자 | - | - | - | - | 248,880 | 248,880 | 1.2% | |

| 발행주식총수 | 13,602,977 | 100.0% | 21,102,977 | 100.0% | 297,977 | 21,400,954 | 100.0% | |

| (자료) | 공시자료 및 당사제시자료 |

| (주1) | 최대주주의 청약주식수는 배정주식수의 40%를 가정하였습니다. 특수관계인은 청약에 참여하지 않는다고 가정하였습니다. |

| (주2) | 본 증권신고서 제출일 현재 전환사채 76억원은 2024년 6월 19일 조기상환하였으므로, 상기 지분율 변동 시뮬레이션상 전환사채의 전환권 행사로 인한 지분 변동은 고려하지 않았습니다. |

| (주3) | 본 유상증자 완료시, 본 유상증자로 인한 지분 희석 방지 조항에 따라 주식매수선택권의 행사가격 및 행사수량이 조정될 예정입니다. 상기 조정 후 행사가능수량과 조정 후 행사가격은 1차발행가액을 기준으로 산출하였습니다. |

주식매수선택권의 행사 여부는 주가와 행사가액의 실시간 괴리율에 따라 행사 가능성이 달라집니다. 주식매수선택권은 임직원을 대상으로 발행되었으며, 의무복무기간 등 가득조건이 서로 상이하므로, 일시에 모든 물량이 행사될 가능성은 높지 않을 것으로 예상하고 있습니다.

이처럼 당사 최대주주 본인이 배정분의 40%에 대해 청약에 참여하고 특수관계인들은 청약에 참여하지 않는 경우를 가정한다면 최대주주 등의 지분율은 본 유상증자 후 지분율이 15.8% 수준까지 희석될 수 있으며, 이는 경영권을 안정적으로 유지하기에는 부족한 수준의 지분율로서, 적대적 M&A 등에 의한 경영권 변경 위험을 배제할 수 없습니다. 또한 최대주주 등이 예상치 못한 사유 등으로 인해 청약에 필요한 자금을 마련하지 못할 경우, 청약 계획에 변동이 생겨, 지분이 추가 희석될 수 있는 위험성을 배제할 수 없습니다. 또한 당사는 지속적으로 자본시장에서의 자금 조달에 의존하고 있는 만큼 향후 추가적인 유상증자, 주식관련사채 등의 발행에 따라 최대주주 및 특수관계인 등의 지분율이 추가로 희석될 가능성 또한 존재하며, 또는 최대주주 및 특수관계인 등의 지분율 추가 희석을 우려하여, 자본시장에서 자금 조달을 진행하는데 어려움이 생길 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

(주2) 정정 후

|

[아. 최대주주 및 특수관계인 지분희석 및 경영권 관련 위험] |

| [주주 현황] | |

| (신주배정기준일 기준) | (단위 : 주, %) |

| 주주명 | 생년월일 | 관계 | 보통주 | 지분율 |

|---|---|---|---|---|

| 강창율 | 541128 | 최대주주 본인 | 2,042,642 | 15.0% |

| 오양희 | 310912 | 모 | 2,340 | 0.0% |

| 강복자 | 560906 | 남매 | 99,500 | 0.7% |

| 강수언 | 600925 | 남매 | 111,500 | 0.8% |

| 강미자 | 581006 | 남매 | 106,000 | 0.8% |

| 강창익 | 530412 | 형제 | 72,000 | 0.5% |

| 강동민 | 851126 | 자 | 100,000 | 0.7% |

| 이영윤 | 590101 | 처 | 5,000 | 0.0% |

| 이정화 | 530303 | 매부 | 74,407 | 0.5% |

| 이효진 | 850426 | 조카 | 24,500 | 0.2% |

| 이혜진 | 861101 | 조카 | 22,500 | 0.2% |

| 장경숙 | 570130 | 형수 | 31,856 | 0.2% |

| 김종철 | 590818 | 매부 | 40,752 | 0.3% |

| 김태훈 | 890920 | 조카 | 15,232 | 0.1% |

| 김아름 | 891125 | 질부 | 600 | 0.0% |

| 김태우 | 920223 | 조카 | 27,222 | 0.2% |

| 강동현 | 831103 | 조카 | 21,000 | 0.2% |

| 강현정 | 900220 | 조카 | 21,700 | 0.2% |

| 김경민 | 920617 | 조카 | 23,400 | 0.2% |

| 김주희 | 931110 | 조카 | 25,000 | 0.2% |

| 강재훈 | 171227 | 종손 | 500 | 0.0% |

| 김유경 | 740216 | 임원 | 1,000 | 0.0% |

| 곽의종 | 550302 | 임원 | 12,044 | 0.1% |

| 김민수 | 740517 | 임원 | 0 | 0.0% |

| 최대주주 등 소계 | 2,880,695 | 21.2% | ||

| 기타 | 10,724,417 | 78.8% | ||

| 발행주식총수 | 13,602,977 | 100.0% | ||

| (자료) | DART 전자공시시스템 |

당사의 최대주주는 대표이사 강창율이며, 신주배정기준일 기준 2,042,642주(지분율 15.0%)를 보유하고 있으며, 특수관계인 합산시 2,880,695주(지분율 21.2%)를 보유하고 있습니다.

| [최대주주 등 예상 배정주식수] |

| (단위 : 주, 원, %) |

| 주주명 | 관계 | 현재 | 배정주식수 (주1) |

배정금액 (주2) |

|

|---|---|---|---|---|---|

| 보통주 | 지분율 | ||||

| 강창율 | 최대주주 본인 | 2,042,642 | 15.0% | 1,126,210 | 1,646,519,020 |

| 특수관계인 | 특수관계인 | 838,053 | 6.2% | 462,050 | 675,517,100 |

| 최대주주 등 소계 | 2,880,695 | 21.2% | 1,588,260 | 2,322,036,120 | |

| 발행주식총수 | 13,602,977 | 100.0% | 7,500,000 | 10,965,000,000 | |

| (주1) | 신주배정비율은 보통주 1주당 0.55134989주입니다. |

| (주2) | 배정금액은 1차 발행가액 기준입니다. |

당사 최대주주 및 특수관계인 등은 본 유상증자시 총 1,588,260주의 신주를 배정받을 예정이며, 1차발행가액 기준 총 배정금액은 약 23억원에 해당됩니다. 만일 최대주주 및 특수관계인 등이 자금 사정 등에 의해 금번 유상증자 청약시 배정분의 전량을 미참여하게 될 경우를 가정한다면 배정받게 될 1,588,260주(신주 발행주식수의 21.2%)가 실권 위험에 노출될 수 있습니다.

다만 1차 발행가액 기준 당사 최대주주 강창율 본인은 현재 신주 배정분의 40% 이상 청약에 참여할 계획을 가지고 있으며, 특수관계인들은 본인의 자금 사정 등을 고려하여 일부 가능한 범위 내에서 청약에 참여할 계획을 가지고 있었습니다.(주1)

| (주1) | 당사 최대주주 강창율은 예정 발행가액 기준으로 신주 배정분의 30% 이상 청약에 참여할 계획을 가지고 있었으며, 자기자금 7억원 등을 청약재원으로 준비해둔 상태입니다. 한편, 1차 발행가액이 예정 발행가액 대비 감소하였기 때문에 준비해둔 청약재원을 활용할 경우, 최대주주의 청약 참여율은 신주 배정분의 40% 이상 될 것으로 예상하고 있습니다. 다만, 확정 발행가액이 만일 1차 발행가액보다 높아질 경우에는 청약 참여율이 변동될 가능성이 존재합니다. |

당사 최대주주 및 특수관계인 등의 본 유상증자 청약 참여 여부는 향후 청약재원 마련에 실패하는 등 예상치 못한 상황에 따라 변동될 수는 있으나, 신주배정기준일 기준 계획상으로는, 최대주주 등은 자기자금으로 대부분의 청약재원을 조달할 예정이며, 자금 사정상 청약하기 어려운 부분에 대한 신주인수권증서는 장내외 매각을 통해 현금화하여, 이를 청약재원으로 활용할 계획을 가지고 있었습니다.

최대주주 강창율 본인의 신주 배정분의 40%에 해당하는 금액은 1차발행가액 기준으로 약 658백만원입니다. 최대주주는 보유 중인 자기자금 700백만원을 청약자금으로 사용할 계획이었으며, 발행가액 변동 등에 따라 추가로 필요한 금액에 대해서는 금번 유상증자에 참여하지 못하는 부분에 해당되는 신주인수권증서의 매각대금 등으로 충당할 계획을 가지고 있었습니다. 작년에 이어 불가피하게 금번 유상증자를 재차 진행하는 상황이므로, 최대주주는 가능한 최대한의 범위에서 참여하고자 하며, 자기자금 및 신주인수권증서 일부 매각 대금을 활용하여, 신주 배정분의 40% 이상 청약할 예정이었습니다.

특수관계인들의 경우 각자의 자금 사정을 당사에서 실시간 확인하기는 용이하지 않으나, 보유 중인 자기자금 내지 미청약분에 대한 신주인수권증서 매각대금 등을 활용하여 가능한 범위 내에서 최대한 적극적으로 청약에 참여할 계획을 가지고 있었습니다.

한편, 본 유상증자 최종 발행가액은 2024년 07월 29일 1주당 3,090원으로 확정되었으며, 이는 1차발행가액 1,462원보다 111% 증가한 상황입니다. 최대주주 및 특수관계인은 1차발행가액 기준으로 청약에 참여할 증서를 보유하고 있었고, 미참여분은 장내외에서 매각 완료한 상태이며, 청약재원을 마련해둔 상태였으나, 최종 발행가액이 큰 폭으로 상승함에 따라 불가피하게 추가 재원을 급하게 확보해야 하는 상황이었습니다. 이에 최대주주 및 특수관계인은 약속했던 청약참여율을 지키기 위해 보유하고 있던 주식 일부를 매각 완료하였으며, 해당 대금은 모두 신주인수권증서 청약 및 초과청약 대금으로 활용할 예정입니다.

현재 기준으로 당사 최대주주는 보유중인 신주인수권증서 100% 전량 및 보유중인 증서수량의 초과청약 20%까지 청약에 참여할 예정이며, 그 외 특수관계인들 또한 보유중인 신주인수권증서 전량 및 일부 초과청약까지 참여할 예정입니다. 따라서 최대주주는 기존 신주 배정분의 48% 참여가 확정적이며, 특수관계인들 또한 적극적으로 청약에 참여할 예정이나, 특수관계인들은 청약 시점 개인 사정에 의해 일부 변경될 가능성은 있습니다. 최대주주가 신주 배정분의 48%를 청약하고, 그 외 특수관계인들은 보수적으로 보유중인 신주인수권증서 전량 청약에 참여한다고 가정할 경우, 지분율 변동 시뮬레이션 결과는 다음과 같습니다.

|

[최대주주 등 지분율 변동 시뮬레이션] |

|

|

(기준일 : 증권신고서 제출일 현재) |

(단위: 주, %) |

| 주주명 | 관계 | 현재 | 배정주식수 | 배정금액 | 보유증서수 | 청약주식수 | 청약금액 | 증자 후 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 보통주 | 지분율 | 보통주 | 지분율 | |||||||

| 강창율 | 최대주주 본인 | 1,814,484 | 13.3% | 1,126,210 | 3,091,282,350 | 450,484 | 540,580 | 1,670,392,200 | 2,355,064 | 11.2% |

| 특수관계인 | 특수관계인 | 803,953 | 5.9% | 462,050 | 1,427,734,500 | 293,861 | 293,861 | 908,030,490 | 1,097,814 | 5.2% |

| 최대주주 등 소계 | 2,618,437 | 19.2% | 1,588,260 | 4,519,016,850 | 744,345 | 834,441 | 2,578,422,690 | 3,452,878 | 16.4% | |

| 발행주식총수 | 13,602,977 | 100.0% | 7,500,000 | 23,175,000,000 | 21,102,977 | 100.0% | ||||

| (주1) | 신주배정비율은 보통주 1주당 0.55134989주입니다. |

| (주2) | 배정금액 및 청약금액은 확정발행가액 기준입니다. |

| (주3) | 최대주주의 청약주식수는 배정주식수의 48%(40% 보유분 및 보유분의 20% 초과청약) 참여를 확정하였습니다. 특수관계인은 적극적으로 보유증서에 대한 청약 및 초과청약에 참여할 예정이나, 개인적 자금 사정에 의해 변경될 가능성이 있으므로, 보유증서 전량만 참여하는 것으로 가정하였습니다. |

| (주4) | 전환사채 및 주식매수선택권으로 인한 지분 변동은 고려하지 않은 수치입니다. |

| (주5) | 최대주주 및 특수관계인 일부는 본 유상증자 최대한의 청약 참여를 위해, 청약 전 보유 주식 일부를 매각하였으며, 상기 보통주 소유주식수(현재)는 매각 후 기준입니다. |

당사 최대주주가 배정분의 48%를 청약한다고 가정했을 때, 유상증자 완료 후 최대주주 등의 보통주 지분율은 현재 19.2%에서 16.4%까지 감소할 예정입니다. 한편 그 외, 잔존하고 있는 주식매수선택권이 향후에 전량 행사될 경우에는 최대주주 등의 보통주 지분율은 추가로 변동될 수 있습니다.

| [주식매수선택권 내역] | |

| (현재 기준) | (단위 : 원, %) |

| 구 분 | 부여일 | 의무복무기간 | 행사가능기간 | 현재 | 유상증자 후 | ||

|---|---|---|---|---|---|---|---|

| 보유수량 | 행사가격 | 조정 후 행사가능수량 | 조정 후 행사가격 | ||||

| 1 | 2020-02-25 | 3년 | 행사시작일로부터 5년('23.2.26~'28.2.25) | 38,870 | 17,596 | 54,975 | 12,441 |

| 2 | 2020-08-12 | 3년 | 행사시작일로부터 5년('23.8.13~'28.8.12) | 14,604 | 25,608 | 21,240 | 17,606 |

| 3 | 2021-02-24 | 3년 | 행사시작일로부터 5년('24.02.25~'29.02.24) | 12,042 | 28,803 | 17,636 | 19,665 |

| 4 | 2021-06-11 | 3년 | 행사시작일로부터 5년('24.06.12~'29.06.11) | 4,124 | 77,902 | 6,260 | 51,314 |

| 5 | 2021-10-22 | 2년 | 행사시작일로부터 5년('23.10.23~'28.10.22) | 23,278 | 63,094 | 35,161 | 41,769 |

| 6 | 2022-02-23 | 2년 | 행사시작일로부터 5년('24.02.24~'29.02.23) | 17,324 | 27,683 | 25,314 | 18,943 |

| 7 | 2022-05-20 | 2년 | 행사시작일로부터 5년('24.05.21~'29.05.20) | 3,900 | 18,455 | 5,538 | 12,995 |

| 8 | 2023-02-23 | 2년 | 행사시작일로부터 5년('25.02.24~'30.02.23) | 6,120 | 10,342 | 8,150 | 7,765 |

| 9 | 2024-03-07 | 2년 | 행사시작일로부터 5년('26.03.08~'31.03.07) | 82,000 | 4,305 | 91,099 | 3,874 |

| 10 | 2024-03-28 | 2년 | 행사시작일로부터 5년('26.03.29~'31.03.28) | 8,000 | 4,115 | 8,776 | 3,751 |

| 계 | 210,262 | - | 274,149 | ||||

| (자료) | 공시자료 및 당사제시자료 |

| (주1) | 본 유상증자 완료시, 본 유상증자로 인한 지분 희석 방지 조항에 따라 주식매수선택권의 행사가격 및 행사수량이 조정될 예정입니다. 상기 조정 후 행사가능수량과 조정 후 행사가격은 확정발행가액을 기준으로 산출하였습니다. |

현재 부여된 주식선택권의 수량은 210,262주이나, 본 유상증자 완료시, 본 유상증자로 인한 지분 희석 방지 조항에 따라 행사가액이 하향조정되고, 행사가능수량이 상향조정될 예정입니다. (주1)

| (주1) 주식매수선택권 행사가격 및 행사수량 조정 사항 |

|---|

| 행사가격보다 낮은 발행가액으로 유상증자가 행하여지는 경우 : 조정후 행사가격 = {(유상증자 직전 발행주식총수 x 조정 전 행사가격) + (유상증자 발행주식수 x 유상증자 주당발행가액)} / (유상증자 직전 발행주식수 + 유상증자 발행주식수) |

| 조정 후 행사수량 = (조정 전 행사수량 x 조정 전 행사가격) /조정 후 행사 가격 |

| (자료) 당사 제시자료 |

따라서 본 유상증자에 최대주주 본인이 배정분의 48%를 참여하고, 특수관계인들은 보유 증서수량의 100% 참여하는 것을 가정했을 때, 이후 주식매수선택의 행사가액 조정 및 전량 행사되었을 경우를 감안한 지분율 변동 시뮬레이션 결과는 다음과 같습니다.

|

[최대주주 등 지분율 변동 시뮬레이션] |

|

|

(기준일 : 증권신고서 제출일 현재) |

(단위: 주, %) |

| 주주명 | 관계 | 현재 | 증자 후 | 추가 발행가능주식수 | 잠재주식 전환 및 행사 후 | |||

|---|---|---|---|---|---|---|---|---|

| 보통주 | 지분율 | 보통주 | 지분율 | 주식매수선택권 행사 | 보통주 | 지분율 | ||

| 강창율 | 최대주주 본인 | 1,814,484 | 13.3% | 2,355,064 | 11.2% | 0 | 2,355,064 | 11.0% |

| 특수관계인 | 특수관계인 | 803,953 | 5.9% | 1,097,814 | 5.2% | 47,220 | 1,145,034 | 5.4% |

| 최대주주 등 소계 | 2,618,437 | 19.2% | 3,452,878 | 16.4% | 47,220 | 3,500,098 | 16.4% | |

| 주식매수선택권 보유자 | - | - | - | - | 226,929 | 226,929 | 1.1% | |

| 발행주식총수 | 13,602,977 | 100.0% | 21,102,977 | 100.0% | 274,149 | 21,377,126 | 100.0% | |

| (자료) | 공시자료 및 당사제시자료 |

| (주1) | 최대주주의 청약주식수는 배정주식수의 48%(40% 보유분 및 보유분의 20% 초과청약) 참여를 확정하였습니다.특수관계인은 적극적으로 보유증서에 대한 청약 및 초과청약에 참여할 예정이나, 개인적 자금 사정에 의해 변경될 가능성이 있으므로, 보유증서 전량만 참여하는 것으로 가정하였습니다. |

| (주2) | 본 증권신고서 제출일 현재 전환사채 76억원은 2024년 6월 19일 조기상환하였으므로, 상기 지분율 변동 시뮬레이션상 전환사채의 전환권 행사로 인한 지분 변동은 고려하지 않았습니다. |

| (주3) | 본 유상증자 완료시, 본 유상증자로 인한 지분 희석 방지 조항에 따라 주식매수선택권의 행사가격 및 행사수량이 조정될 예정입니다. 상기 조정 후 행사가능수량과 조정 후 행사가격은 확정발행가액을 기준으로 산출하였습니다. |

| (주4) | 최대주주 및 특수관계인 일부는 본 유상증자 최대한의 청약 참여를 위해, 청약 전 보유 주식 일부를 매각하였으며, 상기 보통주 소유주식수(현재)는 매각 후 기준입니다. |

주식매수선택권의 행사 여부는 주가와 행사가액의 실시간 괴리율에 따라 행사 가능성이 달라집니다. 주식매수선택권은 임직원을 대상으로 발행되었으며, 의무복무기간 등 가득조건이 서로 상이하므로, 일시에 모든 물량이 행사될 가능성은 높지 않을 것으로 예상하고 있습니다.

이처럼 당사 최대주주 본인이 배정분의 48%(현재 보유 증서수량의 100% 및 초과청약 20%)에 대해 청약에 참여하고 특수관계인들은 보유 증서수량의 100% 청약에 참여하는 경우를 가정한다면 최대주주 등의 지분율은 본 유상증자 후 지분율이 16.4% 수준까지 희석될 수 있으며, 이는 경영권을 안정적으로 유지하기에는 부족한 수준의 지분율로서, 적대적 M&A 등에 의한 경영권 변경 위험을 배제할 수 없습니다. 또한 최대주주 등이 예상치 못한 사유 등으로 인해 청약에 필요한 자금을 마련하지 못할 경우, 청약 계획에 변동이 생겨, 지분이 추가 희석될 수 있는 위험성을 배제할 수 없습니다. 또한 당사는 지속적으로 자본시장에서의 자금 조달에 의존하고 있는 만큼 향후 추가적인 유상증자, 주식관련사채 등의 발행에 따라 최대주주 및 특수관계인 등의 지분율이 추가로 희석될 가능성 또한 존재하며, 또는 최대주주 및 특수관계인 등의 지분율 추가 희석을 우려하여, 자본시장에서 자금 조달을 진행하는데 어려움이 생길 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

【 대표이사 등의 확인 】

|

|

|

대표이사등의 서명_ 20240730 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2024년 05월 27일 | 증권신고서(지분증권) | 최초 제출 |

| 2024년 06월 11일 | [기재정정]증권신고서(지분증권) | 기재 정정(파란색) |

| 2024년 06월 26일 | [발행조건확정] 증권신고서(지분증권) | 기재 정정(초록색) |

| 2024년 07월 30일 | [발행조건확정] 증권신고서(지분증권) | 기재 정정(빨간색) |

| 2024년 07월 30일 | [기재정정]증권신고서(지분증권) | 기재 정정(보라색) |

| 금융위원회 귀중 | 2024년 07월 30일 |

| 회 사 명 : |

주식회사 셀리드 |

| 대 표 이 사 : |

강창율 |

| 본 점 소 재 지 : |

서울특별시 관악구 관악로 1 |

| (전 화) 02-3285-7860 | |

| (홈페이지) http://www.cellid.co.kr | |

| 작 성 책 임 자 : | (직 책) 상 무 (성 명) 김 민 수 |

| (전 화) 02-3285-7860 | |

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주 7,500,000주 | |

| 모집 또는 매출총액 : | 23,175,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : (주)셀리드 → 서울특별시 관악구 관악로 1 엘에스증권(주) → 서울특별시 영등포구 여의나루로 60 한양증권(주) → 서울특별시 영등포구 국제금융로6길 7 |

【 대표이사 등의 확인 】

|

|

대표확인등의 서명_20240527_1 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | [가. 국내외 거시경기 침체 및 불확실성이 미치는 위험] 코로나19 이후 세계 각국은 중국의 리오프닝, 주요 선진국의 견조한 고용 등에 힘입어 민간소비가 양호한 성장세를 보였음에도 불구하고, 금융 불안 심화, 지정학적 리스크, 통화긴축의 여파로 인한 투자심리 위축 등의 영향으로 성장세가 둔화되고 있습니다. 2024년부터는 금리인상 사이클이 마무리되고 신용긴축의 영향도 줄어들면서 점차 회복세를 보일 것으로 전망되나, 그 속도는 코로나19 이전의 성장세(2015~2019년 평균 세계경제성장률 3.4%) 수준을 하회할 것으로 예상됩니다. 이처럼 코로나19 이후에도 여전히 통화긴축, 인플레이션 지속, 지정학적 분열 등의 불확실성이 존재하고 있으며, 경기 회복 지연은 향후에도 한동안 지속될 가능성을 배제할 수 없습니다. 이러한 거시경제 불확실성은 국내외 경기 전반에 걸쳐 영향을 미칠 수 있는 요인으로, 당사가 영위하는 사업 및 재무실적에 부정적인 요인으로 작용할 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [나. 글로벌 의약품 시장 성장 관련 위험] 지난 3년간 의약품 시장의 큰 폭의 성장세는 COVID-19라는 변수가 크게 작용했기에, 2024년 이후부터는 COVID-19 확산 이전의 패턴으로 돌아가 성장률이 다시 낮아질 가능성을 배제할 수 없습니다. 이 외에도 보험사들의 가격 인하 압박, 매출 상위제품에 대한 바이오시밀러 또는 제네릭화, 평균 R&D 비용 상승 등은 의약품 시장 성장의 저해요인으로 작용할 수 있습니다. 상기한 요인들로 인해 국내외 의약품 시장에 대한 전망이 악화될 경우, 당사의 매출 및 수익성에 부정적인 영향을 끼칠 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [다. 코로나19 백신 경쟁 심화 위험] 팬데믹 종료 이후에도 글로벌 백신 시장에서 코로나19 백신이 차지하는 시장 규모의 크기, 고위험군 및 동절기에 증가하는 양성 비율, 지속적으로 발생하는 신규 변이바이러스 및 이에 따른 코로나19 백신의 국가필수예방접종 전환 움직임 등을 고려해볼 때 코로나19 백신에 대한 시장 규모는 비록 감소세를 보인다 하더라도 당사가 진출을 목표하기에는 적절한 시장이 유지될 것으로 판단하고 있습니다. 다만, 당사에서 추진 중인 필리핀, 베트남 등 특정 중/저소득 국가에서의 코로나19 백신 시장 규모는 현재 객관적인 통계 자료가 존재하지 않아 시장성을 판단하기에는 어려움이 있습니다. 이는 현재 개발된 코로나19 백신의 가격이 비싸고 초저온 보관이 필수적이기 때문에 국가 경제 규모나 인프라 면에서 적극적으로 백신을 활용하기 어려워 관련 시장에 대한 정확한 통계가 어렵기 때문인 것으로 생각됩니다. 따라서 당사가 필리핀, 베트남에서의 임상 결과 유의미한 결과를 도출하고 향후 상품화에 성공하더라도 당사의 예상보다 해당 국가에서의 백신 수요가 낮을 수 있습니다. 이 경우 당사는 막대한 연구개발 비용을 투입했음에도 불구하고, 그 이상의 수익을 창출하는 것이 어려울 수 있습니다. 코로나19가 전세계적으로 창궐한지 4년이 지난 현재, 경쟁강도는 점차 심화되고 있습니다. 국내의 경우 당사만이 오미크론 변이 특화백신을 개발하고 있으나, 이미 모더나, 화이자 등의 개발사는 오미크론 변이 2가 백신을 공급하고 있으며, 추후 다른 경쟁사 역시 오미크론 변이 특화 백신을 개발할 가능성도 존재합니다. 이처럼 타 백신 개발사의 경쟁 백신이 개발될 경우 당사의 코로나19 백신 개발 등에 부정적인 영향을 미칠 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [라. 코로나19 바이러스 종식 가능성에 따른 위험] 정부는 2023년 03월 29일 중 중증화율,치명률 감소 등 질병 위험 하락과 기구축된 대응 역량을 감안하여 위기상황에서 벗어나 일상적 관리체계로의 전환 추진하기로 결정하였으며, 이후 사항들은 더욱 완화되어 2023년 06월 01일부터 시행되었습니다. 또한, 세계보건기구(WHO)는 코로나19 국제공중보건위기상황 해제를 발표하였습니다. 이처럼 코로나19의 확산세가 진정되고 치명률이 낮아지며 정부의 코로나19 방역 정책이 완화되는 추세가 지속됨에 따라 백신 접종률 역시 감소하고 있는 추세를 보이고 있습니다. 백신 부작용에 대한 우려, 돌파감염 등 백신 효과에 대한 불신 등의 이유로 2021년 10월 25일부터 시작된 3차 백신 접종과 2022년 2월 14일에 시작된 4차 백신 접종자 수는 큰 폭으로 감소하여, 2023년 3월 기준 3차 접종률 약 66%을 기록하였으며, 60세 이상을 대상으로 한 4차 접종과 동절기 접종은 접종 대상자인 60세 이상의 접종률이 약 44%를 기록하는 등 1차 및 2차 접종 대비 접종률이 하락하였습니다. 하지만, 2023년 11월 13일 기준 65세 이상의 누적 접종자는 2,943,293명이고 누적 접종률은 30.1%로 접종 시작 후 66일 차에 30%를 달성한 2022년 대비 빠른 속도로 접종률이 증가하였습니다. 2024년 1월 질병관리청은 코로나19 변이 바이러스 유행에 따라 코로나19 감염, 백신 접종 등을 통해 면역이 형성되지 않은 사람들의 중증도와 백신 접종군의 중증도를 비교한 연구 결과, 예방접종군 중증도는 미접종자 대비 델타시기 1/6배, 오미크론 시기 1/3배 낮다고 국제 학술지에 발표하였습니다. 한편, 정부 예산의 경우, 매년 9월 정도에 열리는 예산안 위원회별 분석에 따라 정해지기 때문에 2024년 6월 현재 2024년도 예산안의 변동폭을 예측하기가 어렵습니다. 하지만 2022년도 코로나 백신 도입 예산안이 약 2조 6천억원이었으나 실제 결산은 약 1조 8,712억원으로 예산안 대비 28%p 감소하였고, 2023년도 코로나 백신 도입 예산안이 기존 7,167억원에서 2,151억원으로 70%p 감소하였으므로 2024년도 코로나 백신 도입 예산안 역시 큰 폭으로 감소할 가능성이 존재합니다. 또한 코로나 19의 완전한 종식이나 백신 개발 경쟁사의 우월한 성능의 백신 개발 등 예기치 못한 사건으로 인해 정부의 2024년도 코로나 백신 도입 예산안이 대폭 축소될 수도 있다는 점을 반드시 유의하여 주시기 바랍니다. 당사가 개발하고 있는 오미크론 전용백신에 대한 품목허가 신청은 이르면 2024년 4분기를 예상하고 있으며, 2024년 ~ 2025년 변이에 대한 백신은 2024년 4분기에 긴급사용승인을 받고 2024년 4분기 ~ 2025년 1분기에 첫 백신 매출이 가능할 것을 목표로 하고 있으나, 초기에는 소규모일 것으로 예상하고 있습니다. 향후 본격적인 매출은 2025년 ~ 2026년 변이 바이러스에 대한 국가필수예방접종사업 대상자 15백만명 중에서 5백만명을 목표로 발생할 것으로 기대하고 있습니다. 다만 이는 당사의 예상에 불과하며, 임상 진행 경과 및 임상 성공 유무에 따라, 품목허가 신청이 이루어지지 못할 수도 있고, 매출 실현까지 이어지지 못하고 연구개발에 실패할 가능성도 존재합니다. 또한 당사는 면역력이 낮은 소아 및 고령층은 향후에도 코로나19 백신 접종률이 일정 수준 유지될 것으로 판단하여, 이를 집중 목표 시장으로 타겟하고는 있으나, 당사의 예상과 달리 코로나19 백신 접종에 대한 필요성 인식이 낮아질 경우, 당사는 향후 연구개발에 성공하더라도 매출 발생이 제한적일 가능성도 존재합니다. 또한, 2024년 05월 01일부터 코로나19 바이러스에 대한 정부의 위기 단계 하향 '경계(3단계) → 관심(1단계)' 및 WHO의 국제공중보건위기상황 해제 등 코로나19 바이러스의 심각성 감소에 따른 조치 등으로 인해 코로나19 바이러스 백신 수요 감소 추세는 이어질 가능성이 존재합니다. 또한, 코로나19 바이러스가 지속적으로 변이됨에 따라 전파력과 면역 회피력이 높아졌음에도 불구하고, 낮아지고 있는 바이러스의 치명률은 코로나19 바이러스 백신 수요에 부정적인 영향을 미칠 수 있습니다. 이는 코로나19 바이러스 벡터를 개발하고 있는 당사의 사업에 부정적 영향을 미칠 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [마. 면역항암제 경쟁 심화 위험] 현재 면역항암제 분야의 글로벌 제약회사들은 면역관문억제제를 중심으로 다양한 암종에 대한 대규모 임상 실험과 병용 처방을 통해 빠르게 시장을 선점해가고 있는 상황에서 점차 면역세포치료제 시장 경쟁이 심화됨에 따라 당사의 항암면역치료백신 사업에 부정적인 영향을 미칠 수 있으며, 또한 새로운 치료법의 등장, 시장 환경의 변화, 신규 면역항암제 개발 등으로 글로벌 경쟁력 및 기준에 부합하지 않게 되는 경우, 당사의 사업계획 및 수익창출 등에 부정적인 영향을 미칠 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [바. 연구 개발 실패에 따른 위험] 한 개의 신약이 나오기 위해서는 여러 단계를 거치게 되는데, 먼저 신약 후보물질을 도출하기 위한 탐색 과정을 거칩니다. 이후 임상단계에서는 기본적으로 임상 1상(임상약리시험) 및 임상 2상(치료적 탐색시험) 및 임상 3상(치료적 확증시험)의 연구를 진행하게 되며, 임상시험계획승인(IND)을 득하여 임상시험을 진행 중인 경우에도 심각한 부작용 등이 보고되는 경우에는 규제 당국에 의해 임상시험이 중단되거나 철회될 수 있습니다. 당사는 신약개발사로서, CeliVax 원천기술을 이용한 BVAC 파이프라인 제품의 개발 및 임상연구를 통해 면역항암치료제를 개발하고 있습니다. CeliVax는 환자 자신의 면역세포를 사용하는 개인 맞춤형 면역치료백신으로 인체 내 모든 면역세포의 기능 및 기전을 활성화시켜 강한 치료작용을 나타내면서 부작용을 최소화하는 것을 목표로 하고 있습니다. 또한 당사는 아데노바이러스 벡터 기반 예방백신 기술을 보유하고 있으며 이 기술을 활용하여 COVID-19 예방백신을 개발 중입니다. 신약 연구개발을 통하여 가시적인 결과가 나오는 제품의 상용화 단계까지는 많은 비용과 시간이 요구되며, 연구개발 과정에서 수많은 변수가 발생할 수 있습니다. 또한, 당사가 변수들을 미리 찾아내어 극복하지 못한 경우에 지출했던 연구개발 비용 및 시간 등의 큰 손실이 발생할 수 있으므로 투자자 여러분들께서는 이 점 유의하시기 바랍니다. 당사가 영위하고 있는 사업 부문의 공시서류 및 회사 IR자료 등 관련 자료를 참고하더라도 합리적인 투자의사 결정하기에는 고도의 전문적 식견이 필요하며, 관련 산업 및 기술을 정확히 이해하기에는 한계가 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [사. CMO 사업 관련 위험] 당사는 CMO 및 CDMO 사업에 진출하기 위해서 2020년 11월 경기도 성남시 GMP센터를 완공하였고 이후 2021년 생물학적제재 등에 해당하는 의약품 제조업, 인체세포등 관리업 및 첨단바이오의약품 제조업에 대한 허가를 획득하였습니다. 당사의 GMP 시설은 크게 벡터 GMP 플랜트(원료 의약품 생산 설비)와 세포유전자치료제 GMP 플랜트(완제 의약품 생산설비) 2개로 나누어 운영이 가능합니다. 그러나, CMO 및 CDMO 사업을 영위하는 경쟁기업들 또한 빠르게 설비투자를 진행하여 공급을 늘릴 계획을 가지고 있습니다. 따라서 향후 시장 전체의 생산능력이 시장의 생산수요를 초과하게 되는 공급과잉 상태가 발생하게 될 위험이 있으며, 이 경우 시장 내 과도한 경쟁으로 인해 당사가 제공하는 제품 및 서비스의 가격 하락, 영업마진의 악화 등의 위험에 노출될 수 있습니다. 투자자들께서는 투자의사 결정시 이 점 유의하시기 바랍니다. 따라서 향후 시장 전체의 생산능력이 시장의 생산수요를 초과하게 되는 공급과잉 상태가 발생하게 될 위험이 있으며, 이 경우 시장 내 과도한 경쟁으로 인해 당사가 제공하는 제품 및 서비스의 가격 하락, 영업마진의 악화 등의 위험에 노출될 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [아. 기술이전 지연 및 실패에 따른 위험] 당사와 같은 신약개발전문 생명공학기업은 개발 초기단계에서 기술이전함으로써 조기에 수익을 시현하는 것을 기본적 수익모델로 삼고 있습니다. 당사는 2021년 LG화학과의 기술이전 계약체결이라는 성과를 이뤄냈으며, 타 파이프라인에 대해서도 현재 다양한 경로를 통하여 기술이전을 위해 노력하고 있습니다. 그러나, 당사는 지속적인 기술이전을 위한 노력에도 불구하고 당사가 보유한 파이프라인의 향후 기술개발이 지연되거나 중단되어 추가 기술이전이 발생하지 않거나, 기술개발이 성공해도 잠재 기술이전 파트너사와의 협의가 원활하지 않아 기술이전 계약이 지연ㆍ실패할 경우에는 당사의 수익성이 악화되거나 사업에 부정적 영향을 줄 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [자. 기술이전 파트너사의 약물 상업화 실패에 따른 위험] 당사는 2014년 12월 20일 BVAC-C 파이프라인과 관련된 기술 및 특허를 미국에서 실시할 수 있는 독점 배타적 전용 실시권에 대하여 미국의 NeoImmuneTech사와 라이선스아웃 계약을 체결한 바 있습니다. 그러나 NeoImmuneTech 사에서 BVAC-C 관련 개발 진행이 신속하게 이루어지지 않음에 따라 상기 계약은 2021년 9월 23일부로 해지되었습니다. 따라서 이미 계약이 해지된 상태이므로, 당사의 BVAC-C 파이프라인은 현재 다른 대상자에게 라이선스 아웃을 시도할 수 있는 상황입니다. 이처럼 라이선스 아웃 계약이 이루어지더라도, 계약 후 개발 진행 단계가 더디거나, 계약 당시 예상치 못했던 사유 등으로 인해 해지될 수 있는 성격을 가지고 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. 당사는 2021년 환자에서 유래한 자가 B세포 및 단구를 항원제시세포로 이용하는 유전자 도입 세포치료제인 CeliVax 원천기술을 활용한 신생항원(Neo-antigen) 유래 암 항원을 탑재하는 개인 맞춤형 항암면역치료백신에 대한 전 세계 독점 개발 및 상업화 권리를 LG화학에 이전한 바 있습니다. 이번 계약에 따라 당사는 LG화학으로부터 선급금으로 10억원을 수령하였으며, 향후 개인 맞춤형 항암면역치료백신에 개발, 허가, 판매에 따른 단계별 마일스톤으로 최대 1,825억원을 받게 될 예정이고 판매에 따른 로열티 수수료도 별도로 지급받게됩니다. 당사는 계약금에 대한 반환의무는 존재하지 않으며, 당사의 기술이전 파이프라인 및 향후 개발 진행 예정인 파이프라인의 임상 등에서의 예상치 못한 독성이 관찰되거나 효능이 기대에 미치지 못할 경우 당사의 수익성에 큰 영향을 끼칠 수 있는 마일스톤 및 로열티가 감소할 수 있습니다. 또한 기술이전한 파트너사의 임상수행 능력, 파트너사 내부적인 이유로 임상진행이 지연 및 중단될 가능성도 존재합니다. 더불어, 규제기관의 품목허가 혹은 판매 승인 실패할 경우 약물의 상업화가 불가능해집니다. 이로 인해 수취 예정인 마일스톤 및 로열티가 감소하여 수익성과 재무안정성에 부정적인 영향을 줄 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 이 외에도 당사가 기술이전한 개인맞춤형 항암치료백신 기술의 경쟁사들의 개발이 보다 빠르게 완료되어 시장을 선점할 경우 당사의 로열티 수익에 부정적 영향을 미칠 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [차. 연구개발 인력 유출 위험] 연구개발 능력은 당사가 속한 산업의 특성상 매우 중요한 요소이며, 지속적인 연구개발을 위해 우수한 인재를 보유 및 유치하는 것이 회사의 성과를 결정하는 가장 중요한 요소입니다. 이는 제약 산업을 영위하고 있는 업체들에 공통적으로 적용되는 사항으로, 업계 내에서 우수한 인력 유치에 관한 경쟁은 점차 심화되고 있습니다. 또한, 주요 연구 인력의 유출이 있을 경우 해당 연구 개발과제가 지연되거나 개발전략을 수정해야 할 가능성이 존재하며, 개발비 부담 등으로 당사의 경쟁력 및 성장 가능성이 악화될 수 있습니다. 당사의 연구소 중 서울대학교 내에 위치한 신약탐색팀, 백신중개연구팀, RA/기획팀은 항암면역치료백신과 예방백신의 기초연구 전반을 다루며, 성남에 위치한 벡터공정팀, 완제공정팀은 발굴한 파이프라인의 비임상개발과 임상진입, 완제의약품 공정개발, 품질관리를 수행하고 있습니다. “임상개발실”은 임상시험 전략수립, 기획 및 운용, 인허가 및 연구관리 등의 업무를 수행하고 있습니다. 전 연구원은 규제당국의 규정과 가이드라인 등을 깊게 이해하여 개발속도를 증진하고 규제당국의 보완 요청 등에 신속히 대응할 수 있도록 준비하고 있습니다. 일반적으로 업계 연구 인력들의 특성이 학계나 국가 연구원 등에서 근무하는 것을 선호하고 있으며, 개인적인 학업 증진을 위한 해외유학 등의 사유로 핵심연구 인력의 이탈이 발생할 수 있습니다. 이에 대한 대안으로 당사는 주식매수선택권 부여와 차별화된 대우 및 보상(특별 인센티브), 급여성/비급여성 복리후생 강화, 신약을 포함한 다양한 프로젝트 추진 환경 및 기회 제공 등을 시행 중입니다. 그러나 이와 같은 각종 보상책에도 불구하고 핵심인력의 이탈 가능성을 배제할 수는 없는 상황입니다. 특히 타경쟁사의 당사 우수인력의 스카우트는 당사가 사업을 영위함에 있어 큰 문제가 될 수 있습니다. 또한, 핵심인력 이탈과 함께 당사의 주요 기술이 유출될 경우, 당사의 경쟁력이 악화될 수 있으며, 지속적인 성장에 부정적인 영향을 끼칠 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [카. 지적재산권 관련 위험] 당사는 기술 동향 및 비즈니스 상황을 종합적으로 고려하여 특허의 출원, 공개, 심사 타이밍을 결정함으로써 독자 기술이 쉽게 공개되지 않도록 보호하는 한편 일부 핵심 기술은 영업비밀로 보호하고 있습니다. 당사의 이 같은 노력에도 불구하고 현재 출원 중인 또는 출원 예정인 특허가 최종적으로 등록이 되지 않을 수 있으며, 등록된 특허가 제품 출시 전에 만료, 표기, 소멸될 수 있습니다. 국가별로 현행 특허관련 법률이 개정되어 특허 보호 범위나 기간이 축소될 수도 있습니다. 또한, 경쟁 업체가 당사 보유 특허 기술과 유사한 기술을 발견하여 당사의 특허권을 침해하거나 당사 보유 특허 기술과 유사한 기술을 이미 보유하여 당사가 이를 침해했다고 주장하는 경우, 소송 등의 분쟁이 발생할 수 있습니다. 특허 분쟁이 발생할 경우 당사의 영업 및 재무 상황에 부정적 영향을 끼칠 수 있습니다. 투자자 여러분들께서는 이점을 반드시 유의하여 주시기 바랍니다. [타. 정부 정책 및 규제 변화에 따른 위험] 제약산업은 인간의 생명 및 건강과 직결되는 의약품을 개발ㆍ제조ㆍ판매하는 산업으로, 제품의 개발 및 제조, 임상시험, 인허가, 유통 및 판매에 이르기까지 전 과정에 걸쳐 각 국가의 규제 당국이 제시하는 엄격한 규정과 절차를 따라야 합니다. 글로벌 선진국은 제약사들의 부담을 줄일 수 있도록 다양한 규제장벽을 완화하는 정책을 펼치고 있으나, 국내를 포함한 주요 국가에서의 제약 산업 관련 정책이 비우호적 분위기로 전환되거나 규제가 강화되는 경우, 당사의 사업에 부정적인 영향을 미칠 수 있습니다. 이에 따라, 당사는 정부의 정책 및 규제에 따른 검증 강화로 인해 부담이 높아질 경우, 당사의 사업에 부정적인 영향을 끼칠 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [파. (주)포베이커 지분 취득 및 합병에 따른 신규사업 진출 관련 위험] [식품산업의 성장성과 경기변동의 위험] 식품산업은 생활필수요소로서 여타 산업 대비 낮은 경기 민감도를 보이는 편으로 안정적인 특성을 가지고 있습니다. 그러나 신생아 수 감소, 노령인구 증가 등의 인구구조의 변화 등 구조적으로 성장 정체가 예상되며, 장기화되고 있는 대내외 경기둔화 및 이에 따른 소비심리 둔화, 내수산업으로서의 성장한계 등에 따라 성장세의 일정부분 제약이 있는 점을 투자자 여러분께서는 유의하시기 바랍니다. [온라인 식품 유통시장에서의 경쟁 심화 위험] 국내 온라인 식품 시장 규모는 빠르게 확대되고 있습니다. 특히 현재 당사가 주요 목표시장으로 집중하고 있는 온라인 식품 배송 시장은 높은 성장세를 보이고 있으며, 이에 기존 사업자와 더불어 국내 유수의 유통 대기업을 비롯 다양한 후발주자가 시장에 진입하여 치열한 경쟁을 펼치고 있습니다. 시장 내 경쟁이 보다 심화되고 당사가 이에 적절하게 대응하지 못할 경우 당사의 영업 성과에 부정적인 영향을 미칠 수 있으니 투자자 여러분들께서는 이점 유의하시기 바랍니다. [관련 법규 및 규제 관련 위험] 당사의 주요 사업은 온라인 채널(이커머스)을 활용한 B2C 유통업으로, 주력 상품 카테고리는 식품입니다. 이에 식품위생법, 축산물위생관리법, 전자상거래 등에서의 소비자보호에 관한 법규 등을 적용 받으며, 이를 준수할 의무가 있습니다. 당사는 관련 법규를 준수하며 영업활동을 진행하고 있으나, 농축수산물을 비롯하여 당사가 주로 취급하는 식품 카테고리 특성상 예기치 못한 위생 관련 이슈가 발생할 수 있습니다. 유통과정에서의 상품 변질 등 당사의 관리 책임 미비로 관련 법률에 저촉될 경우 벌금, 과태료, 영업 정지, 당사 브랜드 가치 훼손, 고객 보상 비용, 법률 비용의 발생 등을 초래할 수 있으며, 이는 당사의 재무실적에 부정적인 영향을 미칠 수 있으니 투자자 여러분들께서는 이 점 유의하시기 바랍니다. [종합] 결론적으로 당사는 기존에 본사에서 영위하고 있던 사업과는 연관성이 낮은 사업에 신규 진출한 상황이므로, 해당 사업에서 발생 가능한 위험 요소들을 통제하는 데 있어서 기존 경영진들의 관련 산업군에서의 경험이 부족한 상황입니다. 본 증권신고서 "제1부.III.투자위험요소-2.회사위험-가." 부분에 기재된 바와 같이, 이를 극복하고자 일부 인력을 승계하고, 사업 전개가 원활하도록 노력하고 있으나, 사업의 성패를 장담할 수 없고, 신규사업 진출이 당사에 악영향을 미치는 결과를 초래할 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. |

| 회사위험 |

[가. 매출부진 및 지속적 손실 발생 위험] [자. 정부 연구개발 과제 수행 관련 위험] 당사는 설립 이래 총 9건의 정부과제를 주관기관 또는 참여기업으로서 성공적으로 수행하였으며, 현재 진행중인 정부 과제에 대해서도 연구 목적 및 내용 달성을 위해 성실히 수행 중에 있습니다. 당사는 이와 같은 정부과제의 성공적인 수행 및 진행을 통해 당사 연구개발에 필요한 자금 중 상당 부분을 충당하여 왔으며, 기술실시 권리를 가진 기술소유권자로서 해당 기술의 사업화를 위해 노력해왔습니다. 따라서 당사는 향후에도 사업과 관련된 정부 출연 연구개발 과제에 적극적으로 지원할 예정입니다.

|

| 기타 투자위험 |

[가. 인수인의 실권주 인수분 물량 출회에 따른 주가하락 위험] [마. 주식매수선택권 행사에 따른 주가 하락 위험] 향후 주식매수선택권이 행사될 경우 이는 당사 주가의 상승 압박 영향을 미칠 수 있으며, 향후 시장에 출회될 경우 물량 출회에 따른 주가 하락 위험이 존재합니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

|

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 7,500,000 | 500 | 3,090 | 23,175,000,000 | 주주배정후 실권주 일반공모 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 인수 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 엘에스증권 | 보통주 | 4,500,000 | 13,905,000,000 | 대표주관수수료 : 금 3천만원 기본인수수수료: 최종모집금액의 1.6% * 60% 실권수수료: 잔액인수금액의 18.0% |

잔액인수 |

| 인수 | 한양증권 | 보통주 | 3,000,000 | 9,270,000,000 | 기본인수수수료: 최종모집금액의 1.6% * 40% 실권수수료: 잔액인수금액의 18.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 08월 01일 ~ 2024년 08월 02일 | 2024년 08월 09일 | 2024년 08월 06일 | 2024년 08월 09일 | 2024년 06월 28일 |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2024년 05월 27일 | 2024년 07월 29일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 22,677,488,500 |

| 발행제비용 | 497,511,500 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | [정정] 주요사항보고서(유상증자결정)-2024.06.11 |

| 【기 타】 |

1) 금번 주주배정후 실권주 일반공모 유상증자의 대표주관회사는 엘에스증권(주)이며, 그 외 인수회사는 한양증권(주)입니다.

|

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 2024년 05월 24일 이사회 결의, 2024년 06월 11일 정정 이사회 결의(일정 변경)를 통하여 「자본시장과 금융투자업에 관한 법률」제165조의6 제2항 제1호에 의거 엘에스증권(주), 한양증권(주)와 주주배정후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 7,500,000주를 주주배정후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 7,500,000 | 500 | 3,090 | 23,175,000,000 | 주주배정후실권주일반공모 |

| 주1) | 이사회 결의일 : 2024년 05월 24일 이사회 결의일 : 2024년 06월 11일(일정 변경) |

| 주2) | 1주의 모집가액 및 모집총액은 최종발행가액 기준입니다. |

발행가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정증자시 할인율 등이 자율화 되어 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 산정할 예정입니다.

■ 1차발행가액의 산출근거

신주배정기준일 전 제3거래일(2024년 06월 25일)을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며, 할인율은 25%를 적용합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

| 기준주가 X 【 1 - 할인율(25%) 】 | ||

| ▶ 1차발행가액 |

= | ---------------------------------------- |

| 1 + 【유상증자비율 X 할인율(25%)】 |

| [1차발행가액 산정표] 기산일 : 2024년 06월 25일 |

(단위 : 원, 주) |

| 일자 | 종가 | 가중산술평균주가 | 거래량 | 거래대금 |

|---|---|---|---|---|

| 2024/06/25 | 2,170원 | 2,218원 | 1,180,829주 | 2,619,064,156원 |

| 2024/06/24 | 1,995원 | 2,069원 | 565,462주 | 1,169,766,441원 |

| 2024/06/21 | 2,390원 | 2,444원 | 63,551주 | 155,316,640원 |

| 2024/06/20 | 2,530원 | 2,504원 | 49,193주 | 123,200,295원 |

| 2024/06/19 | 2,525원 | 2,471원 | 66,217주 | 163,649,185원 |

| 2024/06/18 | 2,525원 | 2,522원 | 62,736주 | 158,239,555원 |

| 2024/06/17 | 2,580원 | 2,609원 | 58,100주 | 151,609,250원 |

| 2024/06/14 | 2,655원 | 2,685원 | 50,985주 | 136,914,855원 |

| 2024/06/13 | 2,735원 | 2,763원 | 52,185주 | 144,171,430원 |

| 2024/06/12 | 2,750원 | 2,740원 | 36,564주 | 100,183,950원 |

| 2024/06/11 | 2,750원 | 2,768원 | 43,592주 | 120,681,175원 |

| 2024/06/10 | 2,795원 | 2,809원 | 25,450주 | 71,500,110원 |

| 2024/06/07 | 2,845원 | 2,841원 | 36,132주 | 102,656,050원 |

| 2024/06/05 | 2,830원 | 2,797원 | 40,961주 | 114,552,745원 |

| 2024/06/04 | 2,830원 | 2,826원 | 70,809주 | 200,074,255원 |

| 2024/06/03 | 2,830원 | 2,982원 | 268,651주 | 801,028,270원 |

| 2024/05/31 | 2,850원 | 2,868원 | 64,990주 | 186,404,815원 |

| 2024/05/30 | 2,825원 | 2,793원 | 66,513주 | 185,797,815원 |

| 2024/05/29 | 2,860원 | 2,871원 | 122,731주 | 352,409,635원 |

| 2024/05/28 | 3,010원 | 2,923원 | 192,137주 | 561,556,065원 |

| 2024/05/27 | 2,900원 | 2,986원 | 427,654주 | 1,277,068,510원 |

| 1개월 가중산술평균주가 (A) | 2,509원 | 3,545,442주 | 8,895,845,202원 | |

| 1주일 가중산술평균주가 (B) | 2,198원 | 1,925,252주 | 4,230,996,717원 | |

| 기산일 가중산술평균주가 (C) | 2,218원 | 1,180,829주 | 2,619,064,156원 | |

| A,B,C의 산술평균 (D) | 2,308원 | (A + B + C) ÷ 3 | ||

| 기준주가 (E) | 2,218원 | (C와 D중 낮은 가액) | ||

| 할인율 | 25.00% | - | ||

| 증자비율 | 55.13% | - | ||

| 1차발행가액 | 1,462원 |

(기준주가 × (1-할인율)) ÷ (1 + (증자비율 × 할인율)) |

||

■ 2차발행가액의 산출근거

2차 발행가액은 구주주 청약초일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다).

| ▶ 2차발행가액 |

= | 기준주가 X 【 1 - 할인율(25%) 】 |

| [2차발행가액 산정표] 기산일 : 2024년 07월 29일 |

(단위 : 원, 주) |

| 일수 | 일자 | 가중평균주가 | 거래량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2024/07/29 | 5,690원 | 9,855,243주 | 56,076,765,800원 |

| 2 | 2024/07/26 | 4,858원 | 1,699,481주 | 8,255,386,035원 |

| 3 | 2024/07/25 | 3,747원 | 3,486,225주 | 13,061,999,530원 |

| 4 | 2024/07/24 | 2,783원 | 4,369,273주 | 12,160,480,695원 |

| 5 | 2024/07/23 | 2,105원 | 1,168,541주 | 2,459,420,807원 |

| ① 1주일 가중평균주가 |

4,471원 | 20,578,763주 | 92,014,052,867원 | |

| ② 최근일 가중평균주가 |

5,690원 | 9,855,243주 | 56,076,765,800원 | |

| ③ ①, ②의 산술평균 |

5,081원 | ( ① + ② ) / 2 |

||

| 기준주가 | 5,081원 | Min [②, ③] |

||

| 액면가액 | 500원 | 액면가액 한도 | ||

| 할인율 | 25.0% | - | ||

| 2차 발행가액 | 3,815원 | 기준주가×(1-할인율) * 호가단위 미만 호가단위로 절상 |

||

■ 확정발행가액의 산출근거

1차 발행가액과 2차 발행가액 중 낮은 가액을 확정 발행가액으로 합니다. 다만, 「자본시장과 금융투자업에 관한 법률」 제165조의6 및 「증권의 발행 및 공시 등에 관한 규정」 제5-15조의2규정에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격보다 낮은 경우 청약일 전 과거 제3거래일로부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격을 확정발행가액으로 합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

| ▶ 확정발행가액 |

= | MAX【MIN(1차 발행가액, 2차 발행가액), 기준주가의 60%】 * 기준주가= 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가 |

| [규정에 의한 발행가액 최저한도 산정표] 기산일 : 2024년 07월 29일 |

(단위 : 원, 주) |

| 일수 | 일자 | 가중평균주가 | 거래량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2024/07/29 | 5,690원 | 9,855,243주 | 56,076,765,800원 |

| 2 | 2024/07/26 | 4,858원 | 1,699,481주 | 8,255,386,035원 |

| 3 | 2024/07/25 | 3,747원 | 3,486,225주 | 13,061,999,530원 |

| 3거래일 가중산술평균주가 | 5,146원 | 15,040,949주 | 77,394,151,365원 | |

| 법정 할인율 | 40.0% | 증권의 발행 및 공시 등에 관한 규정 제5-15조의2 | ||

| 규정에 의한 발행가액 최저한도 | 3,090원 | 3거래일 가중산술평균주가×(1-할인율) * 호가단위 미만 호가단위로 절상 |

||

| [확정발행가액 산정표] |

(단위 : 원) |

| 구 분 | 발행가액 |

|---|---|

| 1차 발행가액 | 1,462원 |

| 2차 발행가액 | 3,815원 |

| 규정에 의한 발행가액 최저한도 | 3,090원 |

| 확정 발행가액 Max [ Min(1차 발행가액, 2차발행가액), 규정에 의한 발행가액 최저한도 ] |

3,090원 |

따라서 확정발행가액은 1주당 3,090원으로 최종 결정되었습니다.

■ 공모일정 등에 관한 사항

당사는 2024년 05월 24일 이사회를 통해 유상증자를 결의하였으며, 2024년 06월 11일 이사회를 통해 일정을 변경하였습니다. 세부 일정은 다음과 같습니다.

| [주요일정] |

| 날짜 | 업 무 내 용 | 비고 |

|---|---|---|

| 2024-05-24(금) | 이사회결의 | - |

| 2024-05-27(월) | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지 (http://www.cellid.co.kr) |

| 2024-05-27(월) | 증권신고서 제출 | - |

| 2024-06-11(화) | (정정) 이사회결의 | 일정 변경 |

| 2024-06-11(화) | (정정) 증권신고서 제출 | 일정 변경 및 기재내용 자진 정정 |

| 2024-06-11(화) | (정정) 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지 (http://www.cellid.co.kr) |

| 2024-06-25(화) | 1차 발행가액 확정 | 신주배정기준일 3거래일 전 |

| 2024-06-27(목) | 권리락 | - |

| 2024-06-28(금) | 신주배정 기준일(주주확정) | - |

| 2024-07-10(수) | 신주배정 통지 | - |

| 2024-07-17(수) ~ 2024-07-23(화) |

신주인수권증서 상장 거래기간 | 5거래일 이상 거래 |

| 2024-07-24(수) | 신주인수권증서 상장 폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2024-07-29(월) | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2024-07-30(화) | 확정 발행가액 공고 | 당사 인터넷 홈페이지 (http://www.cellid.co.kr) 및 Dart전자공시시스템(http://dart.fss.or.kr) |

| 2024-08-01(목) ~ 2024-08-02(금) |

구주주 청약 및 초과청약 | - |

| 2024-08-06(화) | 일반공모 청약 공고 | 당사 인터넷 홈페이지 (http://www.cellid.co.kr) 엘에스증권(주) 홈페이지(http://www.ls-sec.co.kr) 한양증권(주) 홈페이지(http://www.hygood.co.kr) |

| 2024-08-06(화) ~ 2024-08-07(수) |

일반공모 청약 | - |

| 2024-08-09(금) | 환불 및 배정 공고 | 엘에스증권(주) 홈페이지(http://www.ls-sec.co.kr) 한양증권(주) 홈페이지(http://www.hygood.co.kr) |

| 2024-08-09(금) | 주금 납입 | - |

| 2024-08-23(금) | 신주유통 개시일 | - |

| 2024-08-23(금) | 신주상장 예정일 | - |

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. |

| 주3) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

| 주4) | 이베스트투자증권(주)는 2024년 6월 1일 이후 엘에스증권(주)로 사명이 변경되었습니다. |

2. 공모방법

[공모방법 : 주주배정후 실권주 일반공모]

| 모집대상 | 주식수 | 비 고 |

|---|---|---|

| 구주주 (신주인수권증서 보유자) 청약 |

7,500,000주 (100.0%) | - 구주 1주당 신주 배정비율 : 1주당 0.55134989주 - 신주배정 기준일 : 2024년 06월 28일 - 구주주 청약일 : 2024년 08월 01일 ~ 2024년 08월 02일 (2일간) - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권증서가 배정됨) - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 청약 가능 |

| 초과 청약 | - | - 「자본시장과 금융투자업에 관한 법률」 제165조의6의 제2항 제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 - 초과 청약일 : 2024년 08월 01일 ~ 2024년 08월 02일 (2일간) |

| 일반공모 청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

- | - 구주주 및 초과청약 후 발생하는 단수주 및 실권주("일반공모 배정분")에 대해 배정. - 일반공모 청약일 : 2024년 08월 06일 ~ 2024년 08월 07일 (2일간) |

| 합 계 | 7,500,000주 (100.00%) | - |

| 주1) | 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. |

| 주2) | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.55134989주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, 신주배정기준일 전 주식관련사채의 권리행사, 주식매수선택권의 권리행사, 자기주식수의 변동으로 인하여 1주당 배정주식수가 변동될 수 있습니다. |

| 주3) |

신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. (ii) 신주인수권증서 청약한도 주식수 = 보유한 신주인수권증서의 수량 (iii) 초과청약 한도주식수 = 신주인수권증서 청약한도 주식수 X 초과청약 비율(20%) |

| 주4) |

"고위험고수익투자신탁등"이란 다음 각 호의 어느 하나에 해당하는 투자신탁 등을 말합니다.

(1) 「조세특례제한법」 제91조의15 제1항에 따른 고위험고수익채권투자신탁(이하 "고위험고수익채권투자신탁"이라 함). 다만, 해당 투자신탁 등의 최초 설정일ㆍ설립일이 속하는 분기 또는 그 다음 분기 말일 전 배정하는 경우에는 같은 법 시행령 제93조 제1항 제1호 및 같은 조 제5항에도 불구하고 배정일 직전 영업일의 고위험고수익채권의 보유비율이 같은 법 시행령 제93조 제1항 제1호 각 목의 비율 이상이어야 합니다.

(2) 법률 제19328호「조세특례제한법」의 시행일 이전의 제91조의15제1항에 따른 고위험고수익투자신탁(이하 "고위험고수익투자신탁"이라 함)으로서 최초 설정일ㆍ설립일이 2023년 12월 31일 이전인 것을 말합니다. 다만, 해당 투자신탁 등의 설정일ㆍ설립일부터 배정일까지의 기간이 6개월 미만일 경우에는 대통령령 제33499호 같은 법 시행령 시행일 이전의 제93조 제3항 제1호 및 같은 조 제7항에도 불구하고 배정일 직전 영업일의 비우량채권과 코넥스 상장주식을 합한 보유비율이 100분의 45 이상이고 이를 포함한 국내 채권의 보유비율이 100분의 60 이상이어야 합니다. . |

| 주5) | "벤처기업투자신탁"이란 「조세특례제한법」 제16조제1항제2호의 벤처기업투자신탁(대통령령 제28636호 「조세특례제한법 시행령 일부개정령」 시행 이후 설정된 벤처기업투자신탁에 한한다. 이하 같다)을 말합니다. 다만 해당 벤처기업투자신탁의 최초 설정일로부터 배정일까지의 기간이 1년 미만인 경우에는 같은 법 시행령 제14조제1항제3호에도 불구하고 배정일 직전영업일의 벤처기업투자신탁 재산총액에서 같은 호 각 목에 따른 비율의 합계가 100분의 35이상이어야 합니다. |

| 주6) |

일반공모 청약 : "구주주" 청약(초과청약 포함) 결과 발생한 미청약주식 및 단수주는 대표주관회사와 인수회사가 일반에게 공모하되「증권 인수업무 등에 관한 규정」 제9조 제2항 제6호에 따라 "고위험고수익투자신탁등"에 일반공모 배정분의 10%를 배정하고, "벤처기업투자신탁"에 일반공모 배정분의 25%를 배정합니다. 나머지 주식은 개인청약자 및 기관투자자에 구분없이 배정합니다. "고위험고수익투자신탁등"에 대한 일반공모 배정분 10%, "벤처기업투자신탁"에 대한 일반공모 배정분 25% 및 개인투자자 및 기관투자자에 대한 일반공모 배정분 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만 한 그룹만 청약미달이 발생할 경우 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. 일반공모에 관한 배정수량 계산시 대표주관회사와 인수회사의 청약물량(대표주관회사와 인수회사의 각 청약처에서 일반공모 방식으로 접수를 받은 청약주식수를 의미하며 대표주관회사와 인수회사에 대하여 개별적으로 산정한 청약주식수를 말한다)에 대해서는 대표주관회사와 인수회사의 총 청약물량(대표주관회사와 인수회사가 일반공모 방식으로 접수를 받은 청약물량의 합을 말한다)을 "일반공모 배정분" 주식수로 나눈 통합청약경쟁률에 따라 대표주관회사와 인수회사의 각 청약자에 배정하는 방식(이하 통합배정이라 한다)으로 합니다. 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 일반공모 배정분을 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최고청약자가 최종 잔여 주식보다 많은 경우에는 "대표주관회사"가 합리적으로 판단하여 배정합니다.

일반공모 청약결과 일반공모 총 청약자의 청약주식수가 일반공모 배정분에 미달하는 경우에는 청약주식수대로 배정합니다. 배정결과 발생하는 잔여주식은 "대표주관회사"와 "인수회사"가 각 인수의무비율대로 자기계산으로 잔액인수하기로 합니다.

|

| 주7) | 단, 대표주관회사는 「증권 인수업무 등에 관한 규정」 제9조제2항에 의거 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 청약자에게 배정하지 아니하고 대표주관회사가 단독으로 자기계산으로 인수하거나 대표주관회사 및 인수회사가 각 인수의무비율대로 자기계산으로 인수할 수 있습니다. |

| 주8) |

자본시장법 제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2024년 05월 27일부터 2024년 07월 29일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. ※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

※ 참고 : 구주주 1주당 배정비율 산출 근거

| 구 분 | 상세 내역 |

|---|---|

| A. 보통주식 | 13,602,977 |

| B. 우선주식 | - |

| C. 발행주식총수(A+B) | 13,602,977 |

| D. 자기주식 + 자기주식신탁 | - |

| E. 자기주식을 제외한 발행주식총수 (C-D) | 13,602,977 |

| F. 유상증자 주식수 | 7,500,000 |

| G. 증자비율 (F/C) | 55.13% |

| H. 우리사주조합 배정 | - |

| I. 구주주배정 (F-H) | 7,500,000 |

| J. 구주주 1주당 배정비율 (I/E) | 0.55134989 |

3. 공모가격 결정방법

「증권의 발행 및 공시 등에 관한 규정」 제5-18조에 의거 주주배정 증자시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장 혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 아래와 같이 발행가액을 산정합니다.

가. 1차 발행가액: 신주배정기준일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

▶ 1차 발행가액 = 기준주가 × (1-할인율) / [1 + (증자비율 × 할인율)]

나. 2차 발행가액: 구주주 청약초일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.).

▶ 2차 발행가액 = 기준주가 × (1-할인율)

다. 확정 발행가액: 1차 발행가액과 2차 발행가액 중 낮은 가액을 확정 발행가액으로 합니다. 다만, 「자본시장과 금융투자업에 관한 법률」 제165조의6 및 「증권의 발행 및 공시 등에 관한 규정」 제5-15조의2규정에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격보다 낮은 경우 청약일 전 과거 제3거래일로부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격을 확정발행가액으로 합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

▶ 확정 발행가액 = MAX【MIN(1차 발행가액, 2차 발행가액), 기준주가의 60%】

* 기준주가= 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가

라. 최종 발행가액은 구주주 청약초일 전 제3거래일(2024년 07월 29일(월) 예정)에 결정되어 금융감독원 전자공시시스템에 2024년 07월 30일(화)에 공시될 예정이며, 회사의 인터넷 홈페이지(http://www.cellid.co.kr)에 공고하여 개별통지에 갈음할 예정입니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | |||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 7,500,000 | |||||||||||||||||||||||||||||||||||

| 주당 모집가액 | 예정가액 | - | ||||||||||||||||||||||||||||||||||

| 확정가액 | 3,090 | |||||||||||||||||||||||||||||||||||

| 모집총액 | 예정가액 | - | ||||||||||||||||||||||||||||||||||

| 확정가액 | 23,175,000,000 | |||||||||||||||||||||||||||||||||||

| 청 약 단 위 |

(1) "구주주"의 청약단위는 1주로 하며, 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식수에 신주배정비율("주주 배정분"에 해당하는 주식수를 자기주식을 제외한 발행주식 총수로 나눈 비율을 말하며, 자기주식과 발행주식총수는 신주배정기준일 현재의 주식수를 말한다)을 곱하여 산정된 배정주식수로 합니다. 다만, 신주배정기준일 현재 신주배정율은 주식관련사채의 행사, 주식매수선택권의 행사, 자기주식수의 변동 등으로 인하여 변경될 수 있습니다(단, 1주 미만은 절사한다).

|

|||||||||||||||||||||||||||||||||||

| 청약기일 | 구주주 | 개시일 | 2024년 08월 01일 | |||||||||||||||||||||||||||||||||

| 종료일 | 2024년 08월 02일 | |||||||||||||||||||||||||||||||||||

| 실권주 일반공모 | 개시일 | 2024년 08월 06일 | ||||||||||||||||||||||||||||||||||

| 종료일 | 2024년 08월 07일 | |||||||||||||||||||||||||||||||||||

| 청약 증거금 |

구주주 | 청약금액의 100% | ||||||||||||||||||||||||||||||||||

| 초 과 청 약 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2024년 08월 09일 | |||||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2024년 01월 01일 | |||||||||||||||||||||||||||||||||||

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

1) 공고의 일자 및 방법

| 구 분 | 공고일자 | 공고방법 |

|---|---|---|

| 신주 발행 및 배정기준일(주주확정일) 공고 |

2024년 05월 27일, 2024년 06월 11일 |

회사 인터넷 홈페이지 (http://www.cellid.co.kr) |

| 모집가액 확정의 공고 | 2024년 07월 30일 | 회사 인터넷 홈페이지 (http://www.cellid.co.kr) 전자공시시스템(http://dart.fss.or.kr) |

| 실권주 일반공모 청약공고 | 2024년 08월 06일 | 회사 인터넷 홈페이지 (http://www.cellid.co.kr) 엘에스증권(주) 홈페이지(http://www.ls-sec.co.kr) 한양증권(주) 홈페이지(www.hygood.co.kr) |

| 실권주 일반공모 배정공고 | 2024년 08월 09일 | 엘에스증권(주) 홈페이지(http://www.ls-sec.co.kr) 한양증권(주) 홈페이지(www.hygood.co.kr) |

| 주1) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

| 주2) | 모집가액은 2024년 7월 29일을 기준으로 확정되며, 다음 영업일인 2024년 7월 30일까지 공고할 예정입니다. |

| 주3) | 청약결과 초과청약금 환불에 대한 통지는 대표주관회사 및 인수회사 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

| 주4) | 전산장애 또는 그 밖의 부득이한 사유로 회사의 인터넷 홈페이지에 공고를 할 수 없는 때에는 서울특별시에서 발행되는 일간 매일경제신문에 게재할 예정입니다. |

2) 청약방법

가) 구주주 청약(신주인수권증서 보유자 청약): 구주주 중 주권을 증권회사에 예탁한 주주(기존 "실질주주")는 주권을 예탁한 증권회사의 본/지점 및 대표주관회사의 본/지점에서 청약할 수 있습니다. 다만, 구주주 중 명의개서대행기관 특별계좌에 주식을 가지고 있는 주주(기존 "명부주주")는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 대표주관회사의 본/지점에서 청약할 수 있습니다. 청약시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 합니다.

| 2019년 9월 16일 전자증권제도가 시행되며, 주권 상장법인의 상장주식은 전자증권 의무전환대상으로 전자증권제도 시행일에 전자증권으로 일괄전환됩니다. 전자증권제도 시행전까지 증권회사에 예탁하고 있는 실질주주 주식은 해당 증권회사 계좌에 전자증권으로 일괄 전환되며, 기존 명부주주가 보유한 주식은 명의개서대행기관이 개설하는 특별계좌에 발행되어 소유자별로 관리됩니다. 금번 유상증자시 신주인수권증서는 전자증권제도 시행일 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사인 엘에스증권(주)의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다. |

|

「주식ㆍ사채 등의 전자등록에 관한 법률」 |

나) 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약 한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

다) 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자는 「금융실명거래 및 비밀보장에 관한 법률」의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표를 제시하고 청약합니다. 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자의 청약 시, 각 청약처별로 다중청약은 가능하나, 한 개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개 청약처에 대한 복수청약은 불가능합니다. 또한 고위험고수익투자신탁등은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조제18호에 따른 요건을 충족함을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다. 벤처기업투자신탁은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조제20호에 따른 요건을 충족하고, 제9조제10항에 따른 확약서 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

라) 일반청약자의 청약은 청약주식의 단위에 따라 될 수 있으며, 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고 청약사무 취급처는 그 차액을 납입일까지 당해 청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 않습니다.

마) 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제 132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

바) 「자본시장법과 금융투자업에 관한 법률」 제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2024년 05월 27일부터 2024년 07월 29일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액 의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항에 해당할 경우에는 공매도하거나 공매도 주문을 위탁하더라도 금번 모집(매출)에 따른 주식을 취득할 수 있으며, 세부적인 동법 시행령 제208조의4제2항의 내용은 하기와 같습니다.

|

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우(매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

|---|---|---|---|

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

엘에스증권(주) 본ㆍ지점 | 2024년 08월 01일~ 2024년 08월 02일 |

| 일반주주 (기존 '실질주주') |

1) 주주확정일 현재 당사 주식을 예탁하고 있는 당해 증권회사 본ㆍ지점 2) 엘에스증권(주) 본ㆍ지점 |

||

| 일반공모청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

1) 엘에스증권(주) 본ㆍ지점 2) 한양증권(주) 본ㆍ지점 |

2024년 08월 06일~ 2024년 08월 07일 |

|

4) 청약결과 배정방법

가) 구주주(신주인수권증서 보유자) 청약 : 신주배정기준일(2024년 06월 28일 예정) 18시 현재 주주명부에 등재된 주주(이하 "구주주"라 한다)에게 본 주식을 1주당 0.55134989주를 곱하여 산정된 배정주식수(단, 1주 미만은 절사함)로 하고, 배정범위 내에서 청약한 수량만큼 배정합니다. 신주배정기준일 이후 신주인수권증서의 매매를 통해 신주인수권증서를 보유한 자는 보유한 신주인수권증서 수량을 한도로 청약한 수량만큼 배정합니다. 단, 신주배정기준일 전 주식관련사채의 행사, 주식매수선택권의 행사, 자기주식수의 변동 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다.

나) 초과청약 : 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주 및 단수주가 있는 경우, 실권주 및 단수주를 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며, 1주 미만의 주식은 절사하여 배정하지 않습니다.(단, 초과청약 주식수가 실권주 및 단수주에 미달한 경우 100% 배정)

(ⅰ) 청약한도 주식수 = 신주인수권증서 청약한도 주식수 + 초과청약한도 주식수

(ⅱ) 신주인수권증서 청약한도 주식수 = 보유한 신주인수권증서의 수량

(ⅲ) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 × 초과청약 비율(20%)

다) 일반공모 청약:

(1) 상기 구주주 청약 및 초과청약 결과 발생한 실권주 및 단수주(이하 "일반공모 배정분"이라 한다)는 대표주관회사와 인수회사가 일반에게 공모하되, '증권 인수업무 등에 관한 규정' 제9조 제2항 제6호에 따라 "고위험고수익투자신탁등"에 공모주식의 10%를 배정하고, 벤처기업투자신탁에 공모주식의 25%를 배정합니다. 나머지 65%에 해당하는 주식은 개인청약자 및 기관투자자(집합투자업자 포함)에게 구분 없이 배정합니다. 각 그룹에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어떤 그룹에 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

(2) 일반공모에 관한 배정수량 계산시 대표주관회사와 인수회사의 "청약물량"(대표주관회사와 인수회사의 각 청약처에서 일반공모 방식으로 접수를 받은 청약주식수를 의미하며, 대표주관회사와 인수회사에 대하여 개별적으로 산정한 청약주식수를 말한다)에 대해서는 대표주관회사와 인수회사의 총청약물량(대표주관회사와 인수회사가 일반공모 방식으로 접수를 받은 청약물량의 합을 말한다)을 일반공모 배정분 주식수로 나눈 통합 청약경쟁률에 따라 대표주관회사와 인수회사의 각 청약자에 배정하는 방식(이하 "통합배정"이라 한다)으로 합니다.

(3) 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 일반공모 배정분을 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최고청약자가 최종 잔여 주식보다 많은 경우에는 "대표주관회사"와 "인수회사"가 합리적으로 판단하여 배정합니다.

(4) 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 일반공모 배정분에 미달하는 경우에는 청약주식수대로 배정하며, 배정결과 발생하는 잔여주식은 "대표주관회사", "인수회사"가 인수의무비율에 따라 각각 자기의 계산으로 인수합니다.

[인수계약 내용에 따른 대표주관회사 및 인수회사의 인수의무비율]

| 구분 | 인수의무비율 | |

|---|---|---|

| 대표주관회사 | 엘에스증권 주식회사 | 60.00% |

| 인수회사 | 한양증권 주식회사 | 40.00% |

| 합 계 | 100.00% | |

(5) 단, "증권 인수업무 등에 관한 규정" 제9조 제2항에 의거 고위험고수익투자신탁등, 벤처기업투자신탁, 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 청약자에게 배정하지 아니하고, 대표주관회사가 단독으로 자기계산으로 인수하거나 대표주관회사 및 인수회사가 각 인수의무비율대로 자기계산으로 인수할 수 있습니다.

5) 투자설명서 교부에 관한 사항

- 「자본시장과 금융투자업에 관한 법률」 제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 당사 및 대표주관회사, 인수회사가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

- "본 주식”에 청약하고자 하는 투자자("자본시장과 금융투자업에 관한 법률" 제9조 제5항에 규정된 전문투자자 및 "자본시장과 금융투자업에 관한 법률 시행령" 제132조에 따라 투자설명서의 교부가 면제되는 자 제외)는 청약 전 투자설명서를 교부받아야 합니다. 단, 투자설명서 수령거부의사표시는 서면, 전화, 전신, 팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 가능합니다.

-전자문서의 방법으로 투자설명서를 교부받고자 하는 투자자는 「자본시장과 금융투자업에 관한 법률」 제124조제1항 각호의 요건을 모두 충족하여야 합니다.

가) 투자설명서 교부 방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

| 구주주 청약자 |

1),2),3)을 병행 1) 등기우편 송부 2) "대표주관회사"의 본, 지점 교부 3) "대표주관회사"의 홈페이지나 HTS, MTS에서 교부 |

1) 우편송부 시: 구주주 청약초일인 2024년 08월 01일 전 수취 가능 2) "대표주관회사"의 본, 지점 : 청약종료일(2024년 08월 02일)까지 3) "대표주관회사"의 홈페이지 또는 HTS, MTS 교부 : 청약종료일(2024년 08월 02일)까지 |

| 일반 청약자 |

1), 2)를 병행 1) "대표주관회사" 및 "인수회사"의 본, 지점에서 교부 2) "대표주관회사" 및 "인수회사"의 홈페이지나 HTS, MTS 에서 교부 |

1) "대표주관회사" 및 "인수회사"의 본, 지점 : 청약종료일 (2024년 08월 07일)까지 2) "대표주관회사" 및 "인수회사"의 홈페이지 또는 HTS, MTS 교부: 청약종료일 (2024년 08월 07일)까지 |

※ 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

나) 확인절차

(1) 우편을 통한 투자설명서 수령 시

(가) 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

(나) HTS 또는 MTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

(2) 지점 방문을 통한 투자설명서 수령 시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

(3) 홈페이지 또는 HTS, MTS를 통한 교부

청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

다) 기타

(1) 금번 유상증자에서 당사는 본 증권신고서의 효력발생 이후 주주명부상 주주분들에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는 지점 방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 대표주관회사의 홈페이지에서 다운로드 받으실 수 있습니다. 다만, 전자문서의 형태로 교부 받으실 경우, 「자본시장과 금융투자업에 관한 법률」 제124조제1항 각 호의 요건을 모두 충족해야만 청약이 가능합니다.

(2) 구주주 청약 시 대표주관회사 이외의 증권회사를 이용한 청약 방법

- 해당 증권회사의 청약 방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※ 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

| ※ 관련법규 「자본시장과 금융투자업에 관한 법률」 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다.<개정 2013.5.28> 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 「자본시장과 금융투자업에 관한 법률 시행령」 제11조(증권의 모집ㆍ매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. <개정 2009. 10. 1., 2010. 12. 7., 2013. 6. 21., 2013. 8. 27., 2016. 6. 28., 2016. 7. 28.> 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제<2016. 6. 28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경 우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본 법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열 회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009.7.1, 2013.6.21> 1. 제11조 제1항 제1호 다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

6) 주권유통에 관한 사항

주권유통개시(예정)일: 2024년 08월 23일(신주 상장예정) (2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

7) 청약증거금의 대체 및 반환 등에 관한 사항

청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다. 일반공모 총 청약주식수(기관투자자 포함)가 일반공모주식수를 초과하여 청약증거금이 발생한 경우, 그 초과 청약증거금은 2024년 08월 09일부터 해당 청약사무 취급처에서 환불합니다.

8) 주금납입장소 : 신한은행 서울대학교지점

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

|---|---|---|

| 회사명 | 회사고유번호 | |

| 2024년 06월 28일 | 엘에스증권(주) | 00330424 |

| 한양증권(주) | 00162416 | |

1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 「자본시장과 금융투자업에 관한 법률」 제165의6조3항 및 「증권의 발행 및 공시 등에 관한 규정」 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

2) 금번 유상증자시 신주인수권증서는 전자증권제도 시행일(2019년 9월 16일) 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

3) 신주인수권증서 매매의 중개를 할 증권회사는 대표주관회사인 엘에스증권(주) 및 인수회사인 한양증권(주)로 합니다.

4) 신주인수권증서 매매 등

가) 신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

나) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 엘에스증권(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량만큼 청약할 수 있으며, 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

5) 당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2024년 07월 17일부터 2024년 07월 23일까지 5거래일간으로 예정하고 있으며, 동 기간 중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2024년 07월 24일에 상장폐지될 예정입니다. 「코스닥시장 상장규정」 제16조 3(신주인수권증서의 신규상장)에 따라 5거래일 이상 상장되어야 하며, 동 규정 제44조의3 "신주인수권증서의 상장폐지기준"에 따라 신주청약 개시일 5거래일전에 상장폐지되어야 함)

6) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래 관련 사항은 다음과 같습니다.

가) 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

나) 주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

|---|---|---|

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2024년 07월 17일부터 2024년 07월 23일까지(5거래일간) 거래 | 신주배정통지일(2024년 7월 10일(예정))부터 2024년 07월 25일(신주인수권증서 상장폐지일의 익영업일)까지 거래 |

(1) 상장거래 : 2024년 07월 17일부터 2024년 07월 23일(5영업일간) 거래 가능합니다.

(2) 계좌대체거래 : 신주배정통지일인 2024년 07월 10일(예정)부터 2024년 07월 25일까지 거래 가능 합니다.

* 신주인수권증서의 계좌대체(장외거래)는 신주인수권증서 상장거래의 최종 결제일인 2024년 07월 25일까지 가능하며, 동일 이후부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다.

(3) 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다.

다) 특별계좌 소유주(기존 '명부주주')의 신주인수권증서 거래

(1) '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다.

(2) '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다.

라. 기타 모집 또는 매출에 관한 사항

1) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

2) 「자본시장과 금융투자업에 관한 법률」 제120조3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

3) 당사는 본 증권신고서를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 본 증권신고서 제1부.III.투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 본 공시서류에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고 드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됩니다.

4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5) 본 증권신고서의 예정 모집가액은 확정되어 있는 것은 아니며, 청약일 3거래일 전에 확정 발행가액을 산정함으로써 확정될 예정입니다. 또한, 본 증권신고서의 발행예정금액은 추후 주당 발행가액이 확정되는 내용에 따라 변경될 수 있음을 유의하여 주시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법: 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

|---|---|---|---|

| 대표주관회사 | 엘에스증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종 실권주 ×인수비율(60.00%) |

대표주관수수료 : 금 3천만원 기본인수수수료: 최종모집금액의 1.6% * 60% 실권수수료: 잔액인수금액의 18.0% |

| 인수회사 | 한양증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종 실권주 ×인수비율(40.00%) |

기본인수수수료: 최종모집금액의 1.6% * 40% 실권수수료: 잔액인수금액의 18.0% |

| 주1) 최종 실권주 : 구주주청약 및 일반공모 후 발생한 배정잔여주 또는 청약미달주식 주2) 최종모집금액 : 최종 발행가액 X 총 발행주식수 주3) 상기 일반공모를 거친 후에도 미청약된 잔여주식에 대하여는 대표주관회사 및 인수회사가 인수계약서 상 인수의무주식수를 한도로 하여 각각 인수의무주식수만큼 자기 책임 하에 인수하기로 합니다. 주4) 대표주관회사 이베스트투자증권(주)는 2024년 6월 1일 이후 엘에스증권(주)로 사명이 변경되었습니다. |

II. 증권의 주요 권리내용

당사가 금번 주주배정후 실권주 일반공모 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다.

1. 주식에 관한 사항

|

제5조(발행예정주식총수) 회사가 발행할 주식의 총수는 100,000,000주로 한다. 제6조(설립시에 발행하는 주식의 총수) 회사가 설립시에 발행하는 주식의 총수는 29,600주(1주의 금액 5,000원 기준)로 한다. 제7조(1주의 금액) 주식 1주의 금액은 500원으로 한다. 제8조(주식의 종류) 회사가 발행하는 주식은 기명식으로 한다. 제8조의2(주식 등의 전자등록) 회사는 「주식·사채 등의 전자등록에 관한 법률」 제2조 제1호에 따른 주식 등을 발행하는 경우에는 전자등록기관의 전자등록계좌부에 주식 등을 전자등록하여야 한다. 다만, 회사가 법령에 따른 등록의무를 부담하지 않는 주식등의 경우에는 그러하지 아니할 수 있다. 제9조(주식의 종류) ② 회사가 발행하는 종류주식은 이익배당 또는 잔여재산분배에 관한 우선주식, 의결권 배제 또는 제한에 관한 주식, 상환주식, 전환주식 및 이들의 전부 또는 일부를 혼합한 주식으로 한다. 제14조(명의개서대리인) ② 명의개서대리인 및 그 영업소와 대행업무의 범위는 이사회의 결의로 정한다. ③ 회사는 주주명부 또는 그 복본을 명의개서대리인의 사무취급장소에 비치하고, 주식의 전자등록, 주주명부의 관리, 기타 주식에 관한 사무는 명의개서대리인으로 하여금 취급케 한다. ④ 제3항의 사무취급에 관한 절차는 명의개서대리인의 증권명의개서대행 업무규정에 따른다. 제15조의2(주주명부) 제16조(주주명부의 폐쇄 및 기준일) ② 회사는 매년 12월 31일 현재 주주명부에 기재되어 있는 주주를 그 결산기에 관한 정기주주총회에서 권리를 행사할 주주로 한다. ③ 회사는 임시주주총회의 소집 기타 필요한 경우 이사회의 결의로 3개월을 경과하지 아니하는 일정한 기간을 정하여 권리에 관한 주주명부의 기재변경을 정지하거나, 이사회의 결의로 3개월내로 정한 날에 주주명부에 기재되어 있는 주주를 그 권리를 행사할 주주로 할 수 있다. 이 경우 이사회는 필요하다고 인정하는 때에는 주주명부의 기재변경 정지와 기준일의 지정을 함께 할 수 있으며, 회사는 주주명부 폐쇄기간 또는 기준일의 2주간 전에 이를 공고하여야 한다. |

2. 신주인수권에 관한 사항

|

제10조(신주인수권) ② 회사는 제1항의 규정에도 불구하고 다음 각 호의 경우에는 이사회 결의로 특정한 자(이 회사의 주식을 소유한 자를 포함한다.)에게 신주를 배정할 수 있다. 1. 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 자본시장과 금융투자업에 관한 법률 제165조의6에 따라 일반공모증자 방식으로 신주를 발행하는 경우 2. 상법 제542조의3에 따른 주식매수선택권의 행사로 인하여 신주를 발행하는 경우 3. 발행하는 주식총수의 100분의 20 범위 내에서 우리사주조합원에게 주식을 우선배정하는 경우 4. 근로복지기본법 제39조의 규정에 의한 우리사주매수선택권의 행사로 인하여 신주를 발행하는 경우 5. 중소기업 창업지원법에 의한 중소기업 창업투자회사에 총 발행주식의 30%까지 배정하는 경우 6. 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 사업상 중요한 기술도입, 연구개발, 생산, 판매, 자본제휴를 위하여 그 상대방에게 신주를 발행하는 경우 7. 발행주식총수의 100 분의 20을 초과하지 않는 범위 내에서 재무구조 개선, 신규사업 추진 및 긴급한 자금조달 등 회사의 경영상 목적을 달성하기 위하여 국내외 금융기관, 기관투자자, 전문투자자 (기업구조조정조합, 사모투자전문회사 등) 및 기타 이사회에서 정한 자에게 신주를 발행하는 경우 (단, 이사회는 재무구조개선, 긴급한 자금조달의 경우에한하여 이사 3분의 2의 결의로 발행주식총수의 100 분의 100을 초과하지 않는 범위내에서 신주를 배정할 수 있음) 8. 회사가 주권을 유가증권시장이나 코스닥시장에 신규상장하기 위하여 신주를 모집하거나 인수인에게 인수하게 하는 경우 ④신주인수권의 포기 또는 상실에 따른 주식과 신주배정에서 발생한 단주에 대한 처리방법은 이사회의 결의로 정한다. |

3. 의결권에 관한 사항

|

제28조(주주의 의결권) 주주의 의결권은 1주마다 1개로 한다. 제29조(상호주에 대한 의결권 제한) 회사, 회사와 회사의 자회사 또는 회사의 자회사가 다른 회사의 발행주식총수의 10분의 1을 초과하는 주식을 가지고 있는 경우, 그 다른 회사가 가지고 있는 이 회사의 주식은 의결권이 없다. 제30조(의결권의 불통일행사) ① 2 이상의 의결권을 가지고 있는 주주가 의결권의 불통일행사를 하고자 할 때에는 회일의 3일전에 회사에 대하여 서면으로 그 뜻과 이유를 통지하여야 한다. ② 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니하다. 제31조(의결권의 대리행사) ① 주주는 대리인으로 하여금 그 의결권을 행사하게 할 수 있다. ② 제1항의 대리인은 주주총회 개시전에 그 대리권을 증명하는 서면(위임장)을 제출하여야 한다. |

4. 배당에 관한 사항

|

제13조(신주의 배당기산일) 회사가 유상증자, 무상증자 및 주식배당에 의하여 발행한 신주에 대한 이익의 배당에 관하여는 신주를 발행한 때가 속하는 영업연도의 직전영업연도말에 발행된 것으로 본다. 제56조(이익배당) ② 이익의 배당을 주식으로 하는 경우 회사가 종류주식을 발행한 때에는 각각 그와 같은 종류의 주식으로 할 수 있다. ③ 제1항의 배당은 매결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다. ④ 이익배당은 주주총회의 결의로 정한다. |

III. 투자위험요소

| [투자자 유의사항] |

|---|

| ■ 금번 당사의 유상증자에 참여하고자 하는 투자자분들께서는 투자결정을 하기 전에 본 공시서류의 다른 기재 부분 뿐만 아니라, 특히 아래 기재된 투자위험요소를 주의 깊게 검토한 후 이를 고려하여, 최종적인 투자 판단을 해야 합니다. ■ 당사는 본 공시서류를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 아래 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 본 공시서류에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고 드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됩니다. ■ 만일, 아래 기재한 투자위험요소가 실제로 발생하는 경우, 당사의 사업, 재무상태, 기타 영업활동에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액의 일부 또는 전부를 잃게 될 수도 있음을 유의하시기 바랍니다. ■ 2009년 02월 04일 부로 시행된 「자본시장과 금융투자업에 관한 법률」제124조에 의거 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외함)에게 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 안됩니다. 다만, 「자본시장과 금융투자업에 관한 법률 시행령」제132조에 의거하여 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자는 투자설명서의 교부없이 청약이 가능합니다. ■ 본 공시서류의 기재사항이 진실 또는 정확하다는 것을 정부가 인정하거나, 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자의 책임은 전적으로 투자자에게 귀속됩니다. |

| [주요 용어 정리] |

|

용어 |

해설 |

|

Abiraterone |

Androgen 생성에 관여하는 CYP17A1 억제제로 남성호르몬에 의존적인 거세저항성 전립선암(Castration-resistant prostate cancer) 치료에 사용 |

|

Adjuvant 치료법 |

일반적으로 암환자의 수술 후 보조요법을 의미하며 일차치료에 더하여 미세전이 등으로 발견하기 어려운 암세포를 제거하고 재발을 방지하기 위해 실시함 |

|

Axalimogene |

유전자 조작을 한 리스테리아 균을 활용하여 자궁경부암세포를 공격하도록 면역계를 자극하는 면역 치료 방법 |

|

B 세포 |

림프구의 일종으로 적응면역계에 작용하여 항원 특이적 항체를 생산하며 항원제시세포로 역할을 할 수 있음 |

|

BVAC |

CELIVAX의 파이프라인 코드명 |

|

CAR-T |

환자의 혈액에서 T세포를 추출하여 암세포에 반응하는 수용체 DNA를 이용하여 키메릭 항원 수용체를 만들어 암을 공격하도록 만든 치료제 |

|

CD1d |

다양한 인간 항원제시세포의 표면에 발현되어 T 세포로의 지질성 항원 제시에 관여하는 당단백의 일종 |

|

CD4 T 세포 |

세포 표면에 CD4가 있는 T 세포로 다른 백혈구의 분화 및 활성화를 조절함으로써 다양한 면역반응을 촉진하는 세포 |

| CD46 | 다양한 세포의 표면에 발현되어 species B에 속하는 아데노바이러스 serotype의 세포 부착에 관여하는 단백질 |

| CD46 수용체 | 일부 암종에서 과발현되는 MCP(membrane cofactor protein) CD46와 결합하는 수용체로 항암면역반응에 작용 |

|

CD8 T 세포 |

세포 표면에 CD8이 있는 T 세포로 세포독성물질을 분비하여 바이러스, 감염세포나 종양세포 등을 사멸할 수 있는 적응면역을 담당하는 세포 |

|

CELIVAX |

㈜셀리드의 항암면역치료백신 브랜드명 |

| CMO | Contract Manufacturing Organization의 약자임. 의약품을 위탁생산하는 의약품 전문 생산사업 |

| CDMO | Contract Development & Manufacturing Organization의 약자임. 의약품 위탁생산을 뜻하는 CMO에 개발(Development)을 더한 의약품 위탁개발생산을 의미함 |

| Chimeric Antigen Receptor (CAR) |

암 세포의 특정 단백질에 결합하도록 고안된 특수 수용체임. CAR-T 치료제에서 면역세포인 티(T)세포에 발현시켜 이 수용체에 결합하는 특정 단백질이 있는 암세포를 죽이는 역할을 수행함 (키메라항원수용체) |

| COVID19 | 흔히 코로나19로 불리는 바이러스 감염증. 원인바이러스는 SARS-CoV-2 이며, 감염시 발열, 호흡곤란, 다기관 염증 반응 등의 증상이 나타날 수 있음. |

|

DNA 백신 |

유전학적으로 변형된 DNA를 생체 내에 주입하여 체내 세포가 직접 항원 및 이 항원에 대응하는 항체를 생산하도록 유도하는 형태의 백신 |

|

epitope peptide |

암세포 혹은 항원제시세포의 MHC(주조직적합복합체)에 의해 제시된 항원의 작은 단백질 부분 |

|

Exome-Seq |

세포 내의 DNA 염기서열 중 유전자를 포함하고 있는 exon 부위의 염기서열 판독. 인체 단백질의 변형을 유도하는 유전자의 다양성 혹은 돌연변이를 확인하는 데 활용 |

|

GLP |

의약품 등의 안정성 유효성 심사에 관한 규정에 의하여 의약품 등의 제조 및 수입 허가 신청 등을 위한 비임상 시험의 계획, 실시, 점검, 기록, 보고 및 보관을 위한 시험기관에서의 절차 및 조건 등을 정한 비임상시험관리기준 |

|

GMP |

의약품 등의 안정성과 유효성을 품질면에서 보증하는 기준조건으로서 의약품 등의 제조관리기준 |

|

IFN-γ |

사이토카인의 일종으로 선천면역계와 적응면역계에 중요한 요소로 작용. 대식세포와 MHC class II의 발현에도 중요하며 NK세포, NKT세포, T세포 등에 의해 주로 생산 및 분비됨 |

| iNKT cell | invariant NKT 세포로 면역 세포에 의한 당지질(glicylipid)이 항원 제시될 경우 인터페론을 포함하여 다양한 사이토카인을 분비함 |

|

Immuno-Oncology |

암을 타겟으로 하는 면역 치료 방법 |

|

irRC |

암치료 시 환자의 종양이 소멸, 축소, 유지 또는 악화되는 것을 정의하는 기준 |

|

irPD |

암치료 효과 판정기준(irRC)으로 종양의 크기가 기저치에 비해 25% 증가한 경우 |

|

irPR |

암치료 효과 판정기준(irRC)으로 종양의 크기가 기저치에 비해 50% 감소한 경우 |

|

irSD |

irRC에서 irPR과 irPD에 해당하지 않는 경우 |

|

MHC-I |

사람의 주조직적합성 복합체 (MHC) 종류 중 하나로 모든 유핵세포의 표면에 존재. HLA-A, B, C 항원 타입이 있으며 CD8 T 세포에 항원을 제시하여 감염된 세포 및 암세포를 파괴하는데 중요한 역할을 함 |

|

mRNA |

RNA의 일종으로 DNA에서 유전정보를 전사(transcription)하여 리보솜에 전달하는 기능을 함 |

|

Neoadjuvant 치료법 |

일차적 치료에 선행하는 암치료 방법으로 통상 종양 크기를 축소하여 향후 치료를 용이하게 하고, 치료효과를 증진시킬 목적으로 시행 |

|

Neo-antigen |

환자 개개인에 맞춤화된 항원으로써 각 환자의 암세포 유전체를 분석하여 정상세포의 염기서열과 비교한 뒤 환자의 암세포에서만 나타나는 염기서열상 돌연변이를 이용한 항원 |

|

Neo-epitope |

환자 개개인의 neo-antigen의 항원결정기 |

|

NK세포 |

선천면역계에 작용하는 세포독성 림프구의 일종으로 감염세포 및 암세포를 공격하여 제거하는 기능을 함 |

|

NKT세포 |

T 림프구로서 자연살해(NK) 세포 수용체를 발현하여 NK세포 기능을 공유하며 면역 조절 작용 및 면역 강화 작용을 수행함 |

|

PD-1 |

면역 작용 억제 인자의 하나로 억제될 경우 면역 활성이 유도되어 항암 작용이 일어남 |

| Peptide | 아미노산 단위체들이 인공적으로 혹은 자연 발생적으로 연결된 중합체 |

|

Proof of Concept (POC) |

기존 시장에 없었던 신기술을 도입하기 전에 제품, 기술, 정보 시스템 등이 조직의 특수 문제 해결을 실현할 수 있다는 증명 과정 |

| RNA | 염기와 리보오스(5탄당)와 인산기가 결합된 폴리머로, 유전자 정보를 매개, 유전자의 발현의 조절 등에 관여함 |

|

RNA-Seq |

세포 내의 RNA 염기서열을 판독하는 것으로, 유전자의 발현 정도와 그 변화를 확인할 때 많이 사용되어 개인화된 유전자 발현 정보 확인에 활용 가능함 |

| SARS-CoV-2 | 코비드19 감염증을 일으키는 코로나바이러스로 WHO에 의해 SARS-CoV-2로 명명되었음. |

| Spike 항원단백질 | 코비드19의 원인 바이러스인 SARS-CoV-2의 표면 돌기 단백질임. 사람세포의 ACE2 (angiotensin converting enzyme 2)와 결합하여 세포내로 바이러스가 감염됨 |

|

T 세포 |

백혈구의 일종으로 세포 면역반응에 주된 역할을 수행함. 면역체계의 기억능력을 담당하며 B세포가 항체를 생성하도록 도움 |

|

αGC |

Alpha-galactosylceramide의 약자로 당지질의 일종. iNKT cell을 활성화시킬 수 있으며, CD1d 분자와 결합하여 강한 면역 반응을 일으킬 수 있음 |

| 가수분해 | 화학 반응시, 물과 반응하여 원래 하나였던 큰 분자가 몇 개의 이온이나 분자로 분해되는 반응 |

|

기억면역반응 |

항원의 일차적 노출 시 생성된 기억세포에 의해 동일한 항원이 재차 감염되었을 때 광범위하고 신속하게 일어나는 면역반응 |

| 다가백신 | 같은 종의 바이러스나 세균이라도 여러 형이 있기 때문에 항원성이 다를 경우에 면역효과가 있는 혼합백신 |

|

단구 |

백혈구의 일종으로 혈액이나 조직에서 세균이나 이물질을 공격하여 제거하는 기능을 하며 활성화될 경우 항원제시세포의 역할을 수행함 |