|

|

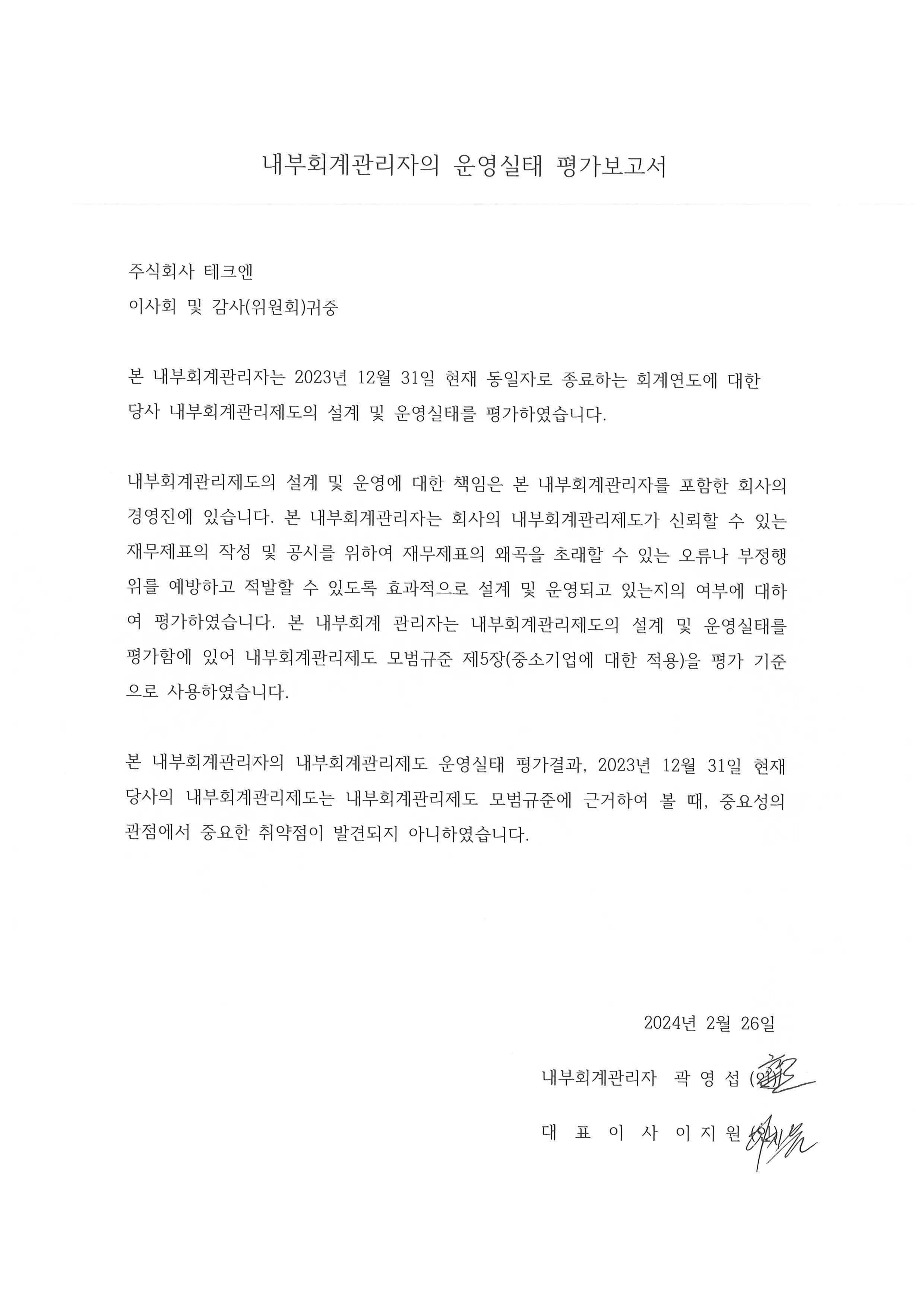

대표이사 등의 확인-24.07.01 |

정 정 신 고 (보고)

| 2024년07월01일 |

1. 정정대상 공시서류 : 사업보고서

2. 정정대상 공시서류의 최초제출일 : 2024.04.01

3. 정정사항

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| Ⅲ.재무에 관한 사항 8. 기타 재무에 관한 사항 |

(1). 대손충당금 설정 현황 (2). 대손충당금 변동 현황 |

기재미흡 | (주1) 정정 전 | (주1) 정정 후 |

| Ⅲ.재무에 관한 사항 8. 기타 재무에 관한 사항 |

다. 재고자산 현황등 | 기재미흡 | (주2) 정정 전 | (주2) 정정 후 |

| 1.외부감사에 관한 사항 | (2) 감사용역 체결현황 | 기재미흡 | (주3) 정정 전 | (주3) 정정 후 |

| 1.외부감사에 관한 사항 | 4) 회계감사인의 변경 | 기재미흡 | (주4) 정정 전 | (주4) 정정 후 |

(주1) 정정 전

8. 기타 재무에 관한 사항

2) 대손충당금 설정현황

당사는 보고기간종료일 현재 매출채권 등 채권잔액의 회수가능성에 대한 개별분석 및 과거의 대손경험율을 토대로 하여 예상되는 대손추정액을 대손충당금으로 설정하고 있습니다.

(주1) 정정 후

8. 기타 재무에 관한 사항

(1) 대손충당금 설정현황

- 해당사항 없습니다.

(2) 대손충당금 변동현황

- 해당사항 없습니다.

(주2) 정정 전

8. 기타 재무에 관한 사항

다. 재고자산 현황 등

당기말과 전기말 현재 당사의 재고자산의 내역은 다음과 같습니다(단위:천원).

| 계정과목 | 당기말 | 전기말 | ||||

|---|---|---|---|---|---|---|

| 취득원가 | 평가충당금 | 금 액 | 취득원가 | 평가충당금 | 금 액 | |

| 제품 | 674,551 | (337,958) | 336,593 | 815,415 | (208,301) | 607,114 |

| 원재료 | 1,497,753 | (957,600) | 540,153 | 1,715,349 | (810,431) | 904,918 |

| 합 계 | 2,172,304 | (1,295,558) | 876746 | 2,530,764 | (1,018,732) | 1,512,032 |

당기와 전기 중 매출원가에 가감된 재고자산평가손실액은 각각 276,826천원 및 733,195천원입니다.

당사는 재고자산의 수량을 계속기록법에 의하여 기록하고, 회계연도말에 실시하는 실지재고조사에 의하여 기록을 조정하고 있으며, 원가법 중 총평균법에 의해 산정된 취득원가로 평가하고 있습니다. 또한, 재고자산의 시가가 취득원가보다 하락한 경우에는 시가(제품, 상품 및 재공품의 시가는 순실현가능가액, 원재료의 시가는 현행대체원가)를 재무상태표 가액으로 하고 있습니다.

당사는 재고자산을 저가기준으로 평가하는 경우 발생하는 평가손실은 재고자산의 차감계정으로 표시하고 매출원가에 가산하고 있으며, 저가법의 적용에 따른 평가손실을 초래했던 상황이 해소되어 새로운 시가가 장부가액보다 상승한 경우에는 최초의 장부가액을 초과하지않는 범위 내에서 평가손실을 환입하고 있으며, 재고자산평가손실의 환입은 매출원가에서 차감하여 표시하고 있습니다.

(주2) 정정 후

8. 기타 재무에 관한 사항

다.재고자산 현황 등

- 해당사항 없습니다.

(주3) 정정 전

1. 외부감사에 관한 사항

(2). 감사용역 체결현황은 다음의 표에 따라 기재한다.

| 사업연도 | 감사인 | 내 용 | 보수 | 총소요시간 |

|---|---|---|---|---|

| 제15기(당기) | 한울회계법인 | 회계감사 | 64,900,000 | 631 |

| 제14기(전기) | 안경회계법인 | 회계감사 | 44,000,000 | 280 |

| 제13기(전기) | 안경회계법인 | 회계감사 | 44,000,000 | 280 |

(주3) 정정 후

1. 외부감사에 관한 사항

(2) 감사용역 체결현황은 다음의 표에 따라 기재한다.

| 사업연도 | 감사인 | 내 용 | 감사계약내역 | 실제수행내역 | ||

| 보수 | 시간 | 보수 | 시간 | |||

| 제15기(당기) | 한울회계법인 | 회계감사 | 64,900,000원 | 631 | 64,900,000원 | 631 |

| 제14기(전기) | 안경회계법인 | 회계감사 | 44,000,000원 | 280 | 44,000,000원 | 280 |

| 제13기(전기) | 안경회계법인 | 회계감사 | 44,000,000원 | 280 | 44,000,000원 | 280 |

(주4) 정정 전

1. 외부감사에 관한 사항

(4) 회계감사인의 변경

-

(주4) 정정 후

1. 외부감사에 관한 사항

(4) 회계감사인의 변경

당사는 제14기(2022년) 회계감사인은 안경회계법인은 자유선임이 종료 및 2023년도 지정감사로 인하여 제15기(2023년) 감사인은 한울회계법인으로 변경되었습니다.

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인-24.07.01 |

사 업 보 고 서

(제 15기)

| 사업연도 | 2023년 01월 01일 | 부터 |

| 2023년 12월 31일 | 까지 |

| 금융위원회 | |

| 한국거래소 귀중 | 2024년 04월 01일 |

| 제출대상법인 유형 : | 주권상장법인 |

| 면제사유발생 : | 해당사항 없음 |

| 회 사 명 : | 주식회사 테크엔 |

| 대 표 이 사 : | 이지원 |

| 본 점 소 재 지 : | 대구광역시 달성군 구지면 국가산단대로50길 99 |

| (전 화) 053-593-9842 | |

| (홈페이지) http:// techen.co.kr | |

| 작 성 책 임 자 : | (직 책) 이사 (성 명) 박 호 욱 |

| (전 화) 053-593-9812 | |

【 대표이사 등의 확인 】

|

|

대표이사 등의 확인-24.04.01 |

I. 회사의 개요

1. 회사의 개요

1. 연결대상 종속회사 개황(연결재무제표를 작성하는 주권상장법인이 사업보고서, 분기ㆍ반기보고서를 제출하는 경우에 한함)

연결대상 종속회사 현황(요약)

| (단위 : 사) |

| 구분 | 연결대상회사수 | 주요 종속회사수 |

|||

|---|---|---|---|---|---|

| 기초 | 증가 | 감소 | 기말 | ||

| 상장 | - | - | - | - | - |

| 비상장 | - | - | - | - | - |

| 합계 | - | - | - | - | - |

| ※상세 현황은 '상세표-1. 연결대상 종속회사 현황(상세)' 참조 |

1-1. 연결대상회사의 변동내용

| 구 분 | 자회사 | 사 유 |

|---|---|---|

| 신규 연결 |

- | - |

| - | - | |

| 연결 제외 |

- | - |

| - | - |

중소기업 등 해당 여부

| 중소기업 해당 여부 | 해당 | |

| 벤처기업 해당 여부 | 미해당 | |

| 중견기업 해당 여부 | 미해당 | |

회사의 주권상장(또는 등록ㆍ지정) 및 특례상장에 관한 사항

| 주권상장 (또는 등록ㆍ지정)현황 |

주권상장 (또는 등록ㆍ지정)일자 |

특례상장 유형 |

|---|---|---|

| 해당사항 없음 | 2018년 12월 21일 | 해당사항 없음 |

2. 회사의 연혁

경영진 및 감사의 중요한 변동

| 변동일자 | 주총종류 | 선임 | 임기만료 또는 해임 |

|

|---|---|---|---|---|

| 신규 | 재선임 | |||

| - | - | - | - | - |

| - | - | - | - | - |

| - | - | - | - | - |

| - | - | - | - | - |

가. 해당기업의 연혁

|

일자 |

내용 |

|

2009.05 |

(주)테크엔 법인 설립 |

|

2009.11 |

ISO14001(환경영영체지인증), ISO9001(품질경영체제인증) 취득 |

|

2010.12 |

국회주관 제5회 환경기술 대상 수상 |

|

2011.09 |

정부조달우수제품 지정 (LED 가로등 130W, LED 보안등 50W) |

|

2011.10 |

중소기업 기술대상 수상 |

|

2011.11 |

기업 부설 연구소 지정 |

|

2012.05 |

대구광역시 공동브랜드 쉬메릭(CHEMERIC) 참여기업 선정 |

|

2012.06 |

우수조달 공동상표 물품 지정 (공동상표명 : LUXCO, LED 보안등 50W) |

|

2012.07 |

녹색기술 인증, Q-Mark (품질보증) 인증 |

|

2012.09 |

지식경영인 대상 수상 |

|

2013.07 |

말레이시아 수출, 러시아 수출, 제2공장 준공 |

|

2013.09 |

대한민국 전기문화대상 수상 (산업통상자원부 장관상) |

|

2013.11 |

2013 대한민국 기술대상 수상 (특별상) |

|

2014.03 |

대한상공회의소회장 표창장 수상, 대한민국 조명 대상 수상 (제품 개발 최우수상) |

|

2014.04 |

기술혁신형 중소기업 (INN)-BIZ) 인가 |

|

2014.07 |

2014년 대구광역시 스타기업 선정 |

|

2014.11 |

신기술 실용화 유공기업 산업통산자원부 장관상 수상 |

|

2014.12 |

대한민국 교육기부대상 수상 |

|

2015.01 |

대한민국 엔지니어상 수상 |

|

2015.04 |

대한민국 조명대상 (사회공헌 부문) |

|

2015.05 |

전기문화대상 산업포장 수상 |

|

2015.08 |

장영실상 수상 |

|

2015.10 |

국무총리상 수상 미국, 중국, 일본, 독일 금속열전도핀 삽입형 방열특허 취득 |

|

2015.11 |

조달청 품질보증조달물품업체 선정 |

|

2016.06 |

신기술 개발 대통령상 수상 |

|

2017.03 |

신축 공장 이전 (대구국가산업단지) |

|

2018.04 |

글로벌 IP 스타기업 지정 |

|

2018.05 |

스타기업 100 지정 |

| 2018.12 | 코넥스 상장 |

| 2019.07 | 공기정화 기능을 구비한 LED 가로등 특허 취득 |

| 2019.10 | NEP 인증품목확개(11모델) |

| 2020.05 | 미세먼지 저감 등기구 개발완료 |

| 2020.10 | 코로나(COVID) UV 조명등 개발 |

| 2020.11 | 공기청정기 생산 |

| 2020.11 | LED 실내조명등 조달우수제품 지정 |

| 2020.12 | 비접촉 체온계 제조 인증/ GMP인증 취득 |

나. 회사의 본점 소재지 및 그 변경

당사의 설립 후 현재까지의 본점 소재지 변경은 아래와 같습니다.

|

일자 |

주소 |

비고 |

|

2009.05.27 |

대구광역시 달성군 다사읍 서재리 267-8 |

설립 |

|

2009.09.16 |

대구광역시 달서구 신당동 1893 대구드림파크 207호 |

이전 |

|

2010.07.06 |

대구광역시 달성군 다사읍 서재리 936-1 |

이전 |

|

2011.11.02 |

대구광역시 달성군 다사읍 서재로27길 11(서재리) |

이전 |

|

2014.07.04 |

대구광역시 달성군 다사읍 서재로14길 6-30 |

이전 |

|

2017.03.24 |

대구광역시 달성군 구지면 국가산단대로50길 99 |

이전 |

다. 경영진의 중요한 변동

당사는 동 사업보고서 작성기준일 현재 해당사항이 없습니다.

라. 최대주주의 변동

당사는 동 사업보고서 작성기준일 현재 해당사항이 없습니다.

마. 상호의 변경

당사는 동 사업보고서 작성기준일 현재 해당사항이 없습니다.

바. 회사 합병 등을 한 경우 그 내용

당사는 동 사업보고서 작성기준일 현재 해당사항이 없습니다.

사. 회사의 업종 또는 주된 사업의 변화

당사는 동 사업보고서 작성기준일 현재 해당사항이 없습니다.

아. 그 밖에 경영활동과 관련된 중요한 사항의 발생내용

당사는 동 사업보고서 작성기준일 현재 해당사항이 없습니다

3. 자본금 변동사항

자본금 변동추이

| (단위 : ) |

| 종류 | 구분 | 당기말 | 14기 (2022년말) |

13기 (2021년말) |

|---|---|---|---|---|

| 보통주 | 발행주식총수 | 4,000,000 | 4,000,000 | 4,000,000 |

| 액면금액 | 100 | 100 | 100 | |

| 자본금 | 400,000,000 | 400,000,000 | 400,000,000 | |

| 우선주 | 발행주식총수 | - | - | - |

| 액면금액 | - | - | - | |

| 자본금 | - | - | - | |

| 기타 | 발행주식총수 | - | - | - |

| 액면금액 | - | - | - | |

| 자본금 | - | - | - | |

| 합계 | 자본금 | 400,000,000 | 400,000,000 | 400,000,000 |

4. 주식의 총수 등

가. 주식의 총수 현황

| (기준일 : | 2023년 12월 31일 | ) | (단위 : 주) |

| 구 분 | 주식의 종류 | 비고 | |||

|---|---|---|---|---|---|

| 보통주 | 우선주 | 합계 | |||

| Ⅰ. 발행할 주식의 총수 | 10,000,000,000 | - | 100,000,000 | 주1 | |

| Ⅱ. 현재까지 발행한 주식의 총수 | 4,000,000 | - | 4,000,000 | - | |

| Ⅲ. 현재까지 감소한 주식의 총수 | - | - | - | - | |

| 1. 감자 | - | - | - | - | |

| 2. 이익소각 | - | - | - | - | |

| 3. 상환주식의 상환 | - | - | - | - | |

| 4. 기타 | - | - | - | - | |

| Ⅳ. 발행주식의 총수 (Ⅱ-Ⅲ) | 4,000,000 | - | 4,000,000 | - | |

| Ⅴ. 자기주식수 | - | - | - | - | |

| Ⅵ. 유통주식수 (Ⅳ-Ⅴ) | 4,000,000 | - | 4,000,000 | - | |

주1) 발행할 주식의 총수 합계는 보통주식의 발행한도 이내로 통합하여 제한하고 있습니다.

주2) 당사는 2018년10월22일 액면분할(액면가 5,000원 -> 100원)을 통하여 발행주식총수가 80,000주에서 4,000,000주로 변경되었습니다.

나. 자기주식 취득 및 처분현황

해당사항 없습니다.

다. 종류주식(명칭) 발행현황

해당사항 없습니다.

5. 정관에 관한 사항

정 관

제 1 장 총 칙

제 1조(상호)

본 회사는 주식회사 테크엔(이)라 한다. 영문으로는 TECHEN Co.,Ltd (약호TECHEN)라 한다.

제 2조(목적)

본 회사는 다음 사업을 경영함을 목적으로 한다.

1.신재생에너지사업

1.태양광 충전기 제조업

1.태양광 추적 장비 제조업

1.하이브리드 장비 제조업

1.태양광 풍력 시스템 제조 및 시공업

1.각호에 부대하는 사업일체

1.LED 조명등 제조 및 판매업

1.전기공사업

1.에스코사업

1.신재생에너지 장비 수.출입업

1.LED조명등 수,출입업

1.LED등기구 수,출입업

1.가로등기구 제조업

1.가로등기구 수,출입업

1.경관조명기구 제조업

1.경관조명기구 수,출입업

1.태양광 발전사업(전기판매업)

1.부동산 임대업

1.영상감시 장치,CCTV 제조업

1.드론제조업

1.전기자동차 충전기 제조업

1.전기시설물 임대사업

1.전기기기 임대사업

1.조명기기 임대사업

1.에스코 시설물 임대사업

1.의료용 전자제품 제조 및 판매업

1.기타 구조용 금속제품 제조업

1. 소프트웨어 개발 및 공급업

1. 전기, 전자 하드웨어 개발 및 제조업

1. 반도체 설계 및 제조업

1. 로보트 설계 및 제조업

1. 스마트 모빌리티 설계 및 제조업

1. 전기자동차 설계 및 제조업

1. 블록체인 기술 개발 및 공급업

1. 가상자산과STO사업 개발 및 거래업

1. 인공지능 기술 개발 및 공급업

1. 금형 및 사출 제조업

1. 스마트팜 개발 및 공급업

1. 부동산 개발업

1. 분양 대행업

1. 광고업

1. 매니지먼트업

1. 무역업

1.각 호에 부대하는 사업일체

제 3조(본점의 소재지)

본 회사의 본점은 대구광역시내에 둔다. 단, 이사회 결의로 각지에 지점 및 영업소를 둘 수 있다.

제 4조(공고방법)

본 회사의 공고방법은 회사의 인터넷 홈페이지(http://www.techen.co.kr)에 한다.다만 전산장애 또는 그 밖의 부득이한 사유로 회사의 인터넷 홈페이지에 공고할 수 없을 때에는 서울특별시내에서 발행하는 일간 매일경제신문에 게재한다.

제 2 장 주식과 주권

제 5조(회사가 발행할 주식의 총수 및 각종 주식의 내용과 수)

본 회사가 발행할 주식의 총수는 보통주식 일백억(10,000,000,000)주로 한다.

제 6조(1주의 금액)

본 회사가 발행하는 주식 1주의 금액은 금100원으로 한다.

제 7조(회사설립시 발행하는 주식의 총수)

본 회사가 회사설립시에 발행하는 주식의 총수는 4,000,000주로 한다.

제 8조(주권)

본 회사의 주식은 기명주식으로서 주권은 1주권, 5주권, 10주권, 50주권, 100주권, 500주권, 1,000주권, 10,000주권 8종으로 한다.다만,「주식·사채 등의 전자등록에 관한 법률 시행령」 개정에 따라 전자등록계좌부에 주식 등을 전자등록하는 경우에는 동 조항은 삭제한다.

제8조의2(주식 등의 전자등록)

회사는 「주식·사채 등의 전자등록에 관한 법률」 제2조 제1호에 따른 주식 등을 발행하는 경우에는 전자등록기관의 전자등록계좌부에 주식 등을 전자등록하여야 한다.

제 9조(주식의 종류 및 수와 내용)

① 회사가 발행할 주식은 보통주식과 종류주식으로 한다.

② 회사가 발행하는 종류주식은 이익배당 또는 잔여재산 분배에 관한 우선주식, 의결권 부여 또는 배제 또는 제한에 관한 주식, 상환주식, 전환주식 및 이들의 전부 또는 일부를 혼합한 주식으로 한다.

③ 제5조 발행예정주식총수 중 종류주식의 발행한도는 제5조의 발행예정주식총수의 2

분의 1

으로 한다.

④ 우선주식은 이익배당 또는 잔여재산분배에 관하여 보통주식에 대한 우선적 내용이 있는 주식으로 할 수 있으며, 이익배당에 대한 우선배당률은 액면금액을 기준으로 발행 시에 회사가 우선 배당률을 정한다. 잔여재산분배 우선주식의 분배금액은 해당 우선주식의 최초 발행가액 및 이에 대하여 발생 시에 이사회가 정하는 비율에 의한 금액을 합산한 금원으로 한다.

⑤ 우선주식에 대하여 제④항의 규정에 의한 배당을 하고, 보통주식에 대하여 우선주식의 배당률과 동율의 배당을 한 후, 잔여배당가능이익이 있으면 보통주식과 우선주식에 대하여 동등한 비율로 배당한다.

⑥ 우선주식에 대하여 제④항의 규정에 의한 배당을 하지 못한 사업연도가 있는 경우에는 미배당분을 누적하여 다음 사업연도에 배당 시에 우선하여 배당한다.

⑦ 우선주식의 의결권 부여 여부는 이사회의 결의에 의한다.

⑧ 의결권 없는 우선주식에 대하여 소정의 배당을 하지 아니한다는 결의가 있는 경우에는 그 결의가 있는 총회의 다음 총회부터 그 우선적 배당을 한다는 결의가 있는 총회의 종료 시까지 의결권이 있는 것으로 한다.

⑨ 회사가 유상증자 또는 무상증자를 실시하는 경우 우선주식에 대한 신주의 배정은 무상증자의 경우에는 같은 종류의 우선주식으로 유상증자의 경우에는 회사가 발행키로 한 종류의 주식으로 한다.

⑩ 우선주식의 존속기간 여부는 이사회 결의로 정하며, 우선주식의 존속기간을 정할 경우에는 발행일로부터 10년 이내의 범위 내에서 발행 시 이사회결의로 정하고 이 기간 만료와 동시에 보통주식으로 전환된다. 다만, 위 기간 중 소정의 배당을 하지 못한 경우에는 소정의 배당이 완료될 때까지 그 기간은 연장된다.

⑪ 제⑩항의 규정에 의해 발행되는 신주에 대한 이익의 배당에 관하여는 제12조의 규정을 준용한다.

제9조의2(주식의 전환에 관한 종류주식)

① 회사는 제9조 제1항의 규정에 의한 종류주식을 발행함에 있어 이사회의 결의에 의하며 이를 주주의 전환청구에 따라 보통주식으로 전환할 수 있는 전환주식으로 발행할 수 있다.

② 전환을 청구할 수 있는 기간은 발행일로부터 10년 이내의 범위에서 이사회의 결의로 정한다.

③ 전환주식의 보통주식으로의 전환비율은 원칙적으로 전환주식 1주당 보통주식 1주로 한다. 단, 회사는 필요한 경우 발행 시에 이사회 결의에 의하여 보통주식의 액면가 이상의 범위 내에서 전환으로 인하여 발행하는 신주식의 발행가액(발행가액 결정의 계산방식을 포함한다.)을 정할 수 있고, 전환비율 및 전환가격 조정사유(유상증자, 주식배당, 무상증자, 합병, 주식관련사채의 발행 등) 등 전환에 관하여 필요한 사항을 정할 수 있다.

④ 보통주식으로의 전환은 주주가 전환을 청구한 때 그 효력을 발생한다. 단, 전환으로 인하여 발행되는 보통주식에 대한 이익의 배당에 관하여는 제12조의 규정을 준용한다.

⑤ 전환주식의 발생시에 이사회는 추가적인 권리와 특성을 갖도록 정할 수 있다.

제9조의3(주식의 상환에 관한 종류주식)

① 회사는 제9조 1항의 규정에 의한 종류주식을 발행함에 있어 이사회의 결의에 의하여 이를 주주의 상환청구 또는 회사의 선택에 따라 회사의 이익으로 소각할 수 있는 상환주식으로 발행할 수 있다.

② 상환주식의 상환가액은 발행가액에 가산금액을 합산한 금액으로 하며, 가산금액은 배당률, 시장상황, 기타 상환주식의 발행에 관련된 제반 사정을 고려하여 발행 시에 이사회의 결의로 정한다.

③ 상환주식의 상환기간은 발행일이 속하는 회계연도에 대한 정기주주총회 종료일 익일부터 발행일로부터 10년 이내의 범위 내에서 이사회의 결의로 정한다. 단, 다음 각 호의 1에 해당하는 사유가 발생하는 경우 에는 그 사유가 해소될 때까지 상환기간은 연장된다.

1. 상환주식에 대하여 우선적 배당이 완료되지 아니한 경우

2. 회사의 이익이 부족하여 상환기간 내에 상환하지 못한 경우

④ 상환주식을 회사의 선택으로 소각하는 경우에는 상환주식 전부를 일시에 또는 분할하여 상환할 수 있다. 이때 회사는 상환할 뜻 미 대상주식과 1개월 이상의 기간을 정하여 주권을 회사에 제출할 것을 공고하고 주주명부에 기재된 주주와 질권자에게는 따로 통지를 하며 위 기간이 만료된 때에 강제 상환한다. 단 분할상환하는 경우에는 회사가 추첨 또는 안분비례의법에 의하여 상환할 주식을 정할 수 있으며, 이때 발생하는 단주는 상환하지 아니한다.

⑤ 주주에게 상환청구권이 부여된 경우 주주는 자신의 선택으로 상환주식 전부를 일시에 또는 분할하여 상환할 뜻 및 상환대상주식을 회사에 통지하여야 한다. 단, 회사는 현존이익으로 상환대상주식 전부를 일시에 상환하기 충분하지 않을 경우 이를 분할 상환할 수 있고, 이때 발생하는 단주는 상환하지 아니한다. 상환우선주식의 발생시에 이사회는 추가적인 권리와 특성을 갖도록 정할 수 있다.

제9조의4(주식의 전환상환에 관한 종류주식)

① 회사는 제9조 1항에 규정에 의한 종류주식을 발행함에 있어 이를 전환주식인 동시에 상환주식인 것으로 발행할 수 있다.

② 전환과 상관에 관한 내용은 제9조의 내용을 준용한다.

제10조(신주인수권)

① 주주는 그가 소유한 주식의 수에 비례하여 신주의 배정을 받을 권리를 갖는다.

② 회사는 제1항의 규정에도 불구하고 다음 각 호의 어느 하나에 해당하는 경우 이사회의 결의로 주주 외의 자에게 신주를 배정할 수 있다.

1. 발행주식총수의 100

분의 50

을 초과하지 않는 범위 내에서 「자본시장과 금융투자업에 관한 법률」 제165조의6에 따라 일반공모증자방식으로 신주를 발행하는 경우

2. 「상법」 제542조의3에 따른 주식매수선택권의 행사로 인하여 신주를 발행하는 경우

3. 발행하는 주식총수의 100분의 20 범위 내에서 우리사주조합원에게 주식을 우선배정하는 경우

4. 「근로복지기본법」제39조의 규정에 의한 우리사주매수선택권의 행사로 인하여 신주를 발행하는 경우

5. 긴급한 자금조달을 위하여 국내외 금융기관 , 기관투자자, 일반법인, 개인 등에게 신주를 발행하는 경우

6. 사업상 중요한 기술도입, 연구개발, 생산, 판매, 자본제휴를 위하여 그 상대방에게 신주를 발행하는 경우

7. 증권 인수업무등에 관한 규정 제10조의2(신주인수권)에 의거하여 신주를 발행하는 경우

③ 제2항 각 호 중 어느 하나의 규정에 의해 신주를 발행할 경우 발행할 주식의 종류와 수 및 발행 가격 등은 이사회의 결의로 정한다.

④ 신주인수권의 포기 또는 상실에 따른 주식과 신주배정에서 발생한 단주에 대한 처리방법은 이사회의 결의로 정한다.

제11조(주식매수선택권)

① 회사는 주주총회의 특별결의로 발행주식총수의 100

분의 20

범위 내에서 주식매수선택권을 부여할 수 있다. 다만 「상법」 제542조의3 제3항의 규정에 따라 발행주식총수의 100분의 3 범위 내에서 이사회의 결의로 주식매수선택권을 부여할 수 있다. 이 경우 주식매수선택권은 경영성과 또는 주가지수 등에 연동하는 성과연동형으로 부여할 수 있다.

② 제1항 단서의 규정에 따라 이사회 결의로 주식매수선택권을 부여한 경우에는 그 부여 후 처음으로 소집되는 주주총회의 승인을 얻어야 한다.

③ 제1항의 규정에 의한 주식매수선택권 부여대상자는 회사의 설립, 경영과 기술혁신 등에 기여하거나 기여할 수 있는 회사의 이사, 감사 또는 피용자 및 「상법 시행령」 제30조 제1항이 정하는 관계회사의 이사, 감사 또는 피용자로 한다. 다만, 회사의 이사에 대하여는 이사회의 결의로 주식매수선택권을 부여할 수 없다.

④ 제3항의 규정에 불구하고 「상법」 제542조의8 제2항의 최대주주와 그 특수관계인 및 주요주주와 그 특수관계인에게는 주식매수선택권을 부여할 수 없다. 다만, 회사 또는 제3항의 관계회사의 임원이 됨으로써 특수관계인에 해당하게 된 자(그 임원이 계열회사의 상무에 종사하지 아니하는 이사, 감사인 경우를 포함 한다)에게는 주식매수선택권을 부여할 수 있다.

⑤ 임원 또는 직원 1인에 대하여 부여하는 주식매수선택권은 발행주식총수의 100분의 3을 초과할 수 없다.

⑥ 다음 각 호의 어느 하나에 해당하는 경우에는 이사회의 결의로 주식매수선택권의 부여를 취소할 수 있다.

1. 주식매수선택권을 부여받은 자가 본인의 의사에 따라 사임 또는 사직한 경우

2. 주식매수선택권을 부여받은 자가 고의 또는 과실로 회사에 중대한 손해를 입힌 경우

3. 회사의 파산 등으로 주식매수선택권의 행사에 응할 수 없는 경우

4. 기타 주식매수선택권 부여계약에서 정한 취소사유가 발생한 경우

⑦ 회사는 주식매수선택권을 다음 각 호의 1에서 정한 방법으로 부여한다.

1. 주식매수선택권의 행사가격으로 보통주식(또는 종류주식)을 발행하여 교부하는 방법

2. 주식매수선택권의 행사가격으로 보통주식(또는 종류주식)의 자기주식을 교부하는 방법

3. 주식매수선택권의 행사가격과 시가와의 차액을 현금 또는 자기주식으로 교부하는 방법

⑧ 주식매수선택권을 부여받은 자는 제1항의 결의일로 부터 2년 이상 재임 또는 재직한 날부터 5년 내에 권리를 행사할 수 있다. 다만, 제1항의 결의일로부터 2년 내에 사망하거나 그 밖에 본인의 책임이 아닌 사유로 퇴임 또는 퇴직한 자는 그 행사기간 동안 주식매수선택권을 행사할 수 있다.

⑨ 주식매수선택권의 행사로 인하여 발행한 신주에 대한 이익의 배당에 관하여는 제12조의 규정을 준용한다.

제12조(신주의 배당기산일)

회사가 유상증자, 무상증자 및 주식배당에 의하여 발행한 신주에 대한 이익의 배당에 관하여는 신주를 발행한 때가 속하는 영업연도의 직전영업연도말에 발행된 것으로 본다.

제13조(이익의 소각)

회사는 이사회의 결의에 의하여 회사가 보유하는 자기주식을 소각할 수 있다.

제14조(명의개서대리인)

① 회사는 주식의 명의개서대리인을 둔다.

② 명의개서대리인 및 그 영업소와 대행업무의 범위는 이사회의 결의로 정한다.

③ 회사는 주주명부 또는 그 복본을 명의개서대리인의 사무취급장소에 비치하고, 주식의 명의개서, 질권의 등록 또는 말소, 신탁재산의 표시 또는 말소, 주권의 발행, 신고의 접수, 기타 주식에 관한 사무는 명의개서대리인으로 하여금 취급케 한다. 다만, 「주식·사채 등의 전자등록에 관한 법률 시행령」 개정에 따라 전자등록계좌부에 주식 등을 전자등록하는 경우 주식의 전자등록, 주주명부의 관리, 기타 주식에 관한 사무는 명의개서대리인으로 하여금 취급케 한다.

④ 제3항의 사무취급에 관한 절차는 명의개서대리인의 증권명의개서대행 업무규정에 따른다.

제15조(주주명부의 폐쇄 및 기준일)

① 본 회사는 매년 1월 1일부터 1월 7

일까지 주주의 권리에 관한 주주명부의 기재변경을 정지한다.

② 회사는 매년 12월 31일 현재 주주명부에 기재되어 있는 주주를 그 결산기에 관한 정기주주총회에서 권리를 행사할 주주로 한다.

③ 회사는 임시주주총회의 소집 기타 필요한 경우 이사회의 결의로 3월을 경과하지 아니하는 일정한 기간을 정하여 권리에 관한 주주명부의 기재변경을 정지하거나, 이사회의 결의로 3월내로 정한 날에 주주명부에 기재되어 있는 주주를 그 권리를 행사할 주주로 할 수 있다. 이 경우 이사회는 필요하다고 인정하는 때에는 주주명부의 기재변경 정지와 기준일의 지정을 함께 할 수 있다. 이 경우 회사는 주주명부 폐쇄기간 또는 기준일의 2주간 전에 이를 공고하여야 한다.

제16조(주주 등의 주소, 성명 및 인감 또는 서명 등 신고)

① 주주와 등록질권자는 그 성명, 주소 및 인감 또는 서명 등을 명의개서대리인에게 신고하여야 한다.

② 외국에 거주하는 주주와 등록질권자는 대한민국내에 통지를 받을 장소와 대리인을 정하여 신고하여야 한다.

③ 제1항 및 제2항의 변동이 있는 경우에도 이에 따라 신고하여야 한다.

④ 제1항에서 제3항은 「주식·사채 등의 전자등록에 관한 법률 시행령」개정에 따라 전자등록계좌부에 주식 등을 전자등록하는 경우에는 삭제한다.

제16조의2 (주주명부)

회사의 주주명부는「상법」제352조의2에 따라 전자문서로 작성할 수 있다

제 3 장 사 채

제17조(사채의 발행)

① 회사는 이사회의 결의에 의하여 사채를 발행할 수 있다.

② 이사회는 대표이사에게 사채의 금액 및 종류를 정하여 1년을 초과하지 아니하는 기간 내에 사채를 발행할 것을 위함할 수 있다.

제18조(전환사채의 발행)

① 회사는 사채의 총액이 일천억(100,000,000,000)원을 초과하지 않는 범위 내에서 다음 각 호의 어느 하나에 해당하는 경우 이사회의 결의로 주주 외의 자에게 전환사채를 발행할 수 있다.

1. 일반공모의 방법으로 전환사채를 발행하는 경우

2. 긴급한 자금조달을 위하여 국내외 금융기관 또는 기관투자자에게 전환사채를 발행하는 경우

3. 사업상 중요한 기술도입, 연구개발, 생산·판매·자본제휴를 위하여 그 상대방에게 전환사채를 발행하는 경우

② 전환으로 인하여 발행하는 주식은 기명식 보통주식 으로 하고, 전환가액은 주식의 액면금액 또는 그 이상의 가액으로 사채발행시 이사회가 정한다.

③ 전환을 청구할 수 있는 기간은 당해 사채의 발행일 다음날부터 그 상환기일의 직전일까지로 한다. 그러나 위 기간 내에서 이사회의 결의로써 전환청구기간을 조정할 수 있다.

④ 전환으로 인하여 발행하는 주식에 대한 이익의 배당과 전환사채에 대한 이자의 지급에 관하여는 제12조의 규정을 준용한다.

⑤ 시가하락에 따라 전환사채의 전환가액을 조정하는 경우에는 증권의 발행 및 공시 등에 관한 규정 제5-23조에 의거하여 전환가액을 조정한다. 단, 주주의 주식소유비율에 따라 전환사채를 발행하거나 제1항 각호의 사유로 인하여 전환사채를 발행한 경우에는 전환가액 조정 최저한도를 액면금액까지 할 수 있다.

제19조(신주인수권부사채의 발행)

① 회사는 사채의 총액이 일천억(100,000,000,000)원을 초과하지 않는 범위 내에서 다음 각 호의 어느 하나에 해당하는 경우 이사회의 결의로 주주 외의 자에게 신주인수권부사채를 발행할 수 있다.

1. 일반공모의 방법으로 신주인수권부사채를 발행하는 경우

2. 긴급한 자금조달을 위하여 국내외 금융기관 또는 기관투자자에게 신주인수권부사채를 발행하는 경우

3. 사업상 중요한 기술도입, 연구개발, 생산·판매·자본제휴를 위하여 그 상대방에게 신주인수권부사채를 발행하는 경우

② 신주인수를 청구할 수 있는 금액은 사채의 액면총액을 초과하지 않는 범위 내에서 이사회가 정한다.

③ 신주인수권의 행사로 발행되는 주식은 기명식 보통주식으로 하고, 그 발행가액은 액면 금액 또는 그 이상의 가격으로 사채발행시 이사회가 정한다.

④ 신주인수권을 행사할 수 있는 기간은 당해 사채의 발행일 다음날로부터 그 상환기일의 직전일까지로 한다. 그러나 위 기간 내에서 이사회의 결의로써 신주인수권의 행사기간을 조정할 수 있다.

⑤ 신주인수권의 행사로 인하여 발행하는 주식에 대한 이익의 배당은 제12조의 규정을 준용한다.

⑥ 시가하락등에 의한 신주인수권의 행사가액의 조정은 정관 제18

제5항의 규정을 준용한다.

제20조(사채발행에 관한 준용규정)

제14조, 제16조의 규정은 사채발행의 경우에 준용한다.다만,「주식,시채 등의 전자등록에 관한 벌률 시행령」개정에 따라 전자등록계좌부에 주식 등을 전자등록하는 경우에는 제16조 준용규정은 삭제한다.

제 4 장 주 주 총 회

제21조(소집시기)

① 회사의 주주총회는 정기주주총회와 임시주주총회로 한다.

② 정기주주총회는 매 사업 연도 종료 후 3월 이내에, 임시주주총회는 필요에 따라 소집한다.

제22조(소집권자)

① 주주총회의 소집은 법령에 다른 규정이 있는 경우를 제외하고는 이사회의 결의에 의하여 대표이사가 소집한다.

② 대표이사의 유고시에는 제36조에 정한 직무대행자 순으로 소집한다.

제23조(소집통지 및 공고)

① 주주총회를 소집할 때에는 그 일시, 장소 및 회의의 목적사항에 관하여 주주총회일의 2주 전에 주주에게 서면으로 통지를 발송하거나 각 주주의 동의를 받아 전자문서로 통지를 발송하여야 한다.

② 의결권 있는 발행주식총수의 100분의 1 이하의 주식을 소유한 주주에 대하여는 회의일 2주 전에 주주총회를 소집한다는 뜻과 회의의 목적사항을 서울특별시에서 발행하는 매일경제신문과 한국경제신문에 각각 2회 이상 공고하거나 금융감독원 또는 한국거래소가 운용하는 전자공시 시스템에 공고함으로써 제1항의 규정에 의한 통지에 갈음할 수 있다.

③ 회사가 제1항의 규정에 의한 소집통지 또는 제2항의 규정에 의한 공고를 함에 있어 회의의 목적사항이 이사 또는 감사의 선임에 관한 사항인 경우에는 이사후보자 또는 감사후보자의 성명, 약력, 추천인 그밖에 「상법 시행령」이 정하는 후보자에 관한 사항을 통지하여야 한다.

④ 회사가 제1항과 제2항에 따라 주주총회의 소집통지또는 공고를 하는 경우에는 「상법」제542조의4 제3항이 규정하는 사항을 통지 또는 공고하여야 한다. 다만, 그 사항을 회사의 인터넷 홈페이지에 게재하고 회사의 본점 및 지점, 명의개서대행회사, 금융위원회, 한국거래소에 비치하는 경우에는 그러하지 아니하다.

제24조(소집지)

주주총회는 본점 소재지에서 개최하되, 필요에 따라 이의 인접지역에서도 개최할 수 있다.

제25조(의장)

① 주주총회의 의장은 대표이사로 한다.

② 대표이사의 유고시에는 제36조의 규정을 준용한다.

제26조(의장의 질서유지권 등)

①주주총회의 의장은 주주총회에서 의사진행을 고의로 방해하기 위한 발언, 기타 유형력의 행사로 질서를 문란하게 하는 자에게 그 발언의 정지 또는 퇴장을 명할 수 있다.

②주주총회의 의장은 원활한 의사진행을 위하여 필요하다고 인정할 때에는 주주의 발언 시간과 회수를 제한할 수 있다

제27조(주주의 의결권)

주주의 의결권은 1주마다 1개로 한다.

제28조(상호주에 대한 의결권 제한)

회사, 회사와 회사의 자회사 또는 회사의 자회사가 다른 회사의 발행주식총수의 10분의 1을 초과하는 주식을 가지고 있는 경우, 그 다른 회사가 가지고 있는 이 회사의 주식은 의결권이 없다.

제29조(의결권의 불통일행사)

① 2 이상의 의결권을 가지고 있는 주주가 의결권의 불통일행사를 하고자 할 때에는 회일의 3일전에 회사에 대하여 서면 또는 전자문서로 그 뜻과 이유를 통지하여야 한다.

② 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니하다.

제30조(주주총회의 결의방법)

① 주주총회의 결의는 정관 및 법률에 다른 정함이 있는 경우를 제외하고 출석한 주주의 의결권의 과반수와 발행주식총수의 4분의 1이상의 수로 한다.

② 의결권 없는 주식은 의결권의 과반수와 발행주식총수에 산입하지 아니한다.

제31조(의결권의 대리행사)

주주는 대리인으로 하여금 의결권을 행사할 수 있다. 대리인이 의결권을 행사함에는 표결전에 그 권한을 증명하는 서면을 의장에게 제출하여야 한다.

제32조(주주총회의 의사록)

① 주주총회의 의사에는 의사록을 작성하여야 한다.

② 의사록에는 그 경과요령과 결과를 기재하고, 의장과 출석한 이사가 기명날인 또는 서명을 하여 본점과 지점에 비치한다.

제 5 장 이사·이사회·대표이사

제33조(이사의 수)

회사의 이사는 3명 이상으로 하고, 사외이사는 이사 총수의 4분의 1 이상으로 할 수 있다.

제34조 (이사의 선임)

① 이사는 주주총회에서 선임한다.

② 이사의 선임은 출석한 주주의 의결권의 과반수로 하되 발행주식 총수의 4분의 1 이상의 수로 하여야 한다.

③ 2인 이상의 이사를 선임하는 경우 「상법」 제382조의2에서 규정하는 집중투표제는 적용하지 아니한다.

제35조(이사의 임기)

① 이사의 임기는 3년으로 한다. 단, 그 임기가 최종의 결산기 종료후 당해 결산기에 관한 정기주주총회전에 만료될 경우에는 그 총회의 종결시까지 그 임기를 연장한다.

② 보궐선임된 이사의 임기는 전임자의 잔여기간으로 한다.

제36조(이사의 직무)

부사장, 전무이사, 상무이사, 및 이사는 대표이사를 보좌하고, 이사회에서 정하는 바에 따라 회사의 업무를 분장 집행하며, 대표이사의 유고시에는 위 순서에 따라 그 직무를 대행한다.

제37조(이사의 의무)

① 이사는 법령과 정관의 규정에 따라 회사를 위하여 그 직무를 충실하게 수행하여야 한다.

② 이사는 선량한 관리자의 주의로서 회사를 위하여 그 직무를 수행하여야 한다.

③ 이사는 재임중뿐만 아니라 퇴임후에도 직무상 지득한 회사의 영업상 비밀을 누설하여서는 아니 된다.

④ 이사는 회사에 현저하게 손해를 미칠 염려가 있는 사실을 발견한 때에는 즉시 감사에게 이를 보고하여야 한다.

제38조(이사의 보수와 퇴직금)

① 이사의 보수는 주주총회의 결의로 정한다. 단, 직원의 업무를 겸하여 수행하는 이사에 있어서 직원의 업무에 대한 보수는, 여타 직원의 경우에 준한다.

② 이사의 퇴직금의 지급은 주주총회의 결의를 거친 이사의 퇴직금 지급규정에 의한다.

③ 전항의 퇴직금은 최소 근로기준법에서 규정되어 있는 금액이상으로 한다.

제39조(이사회의 구성과 소집)

① 이사회는 이사로 구성한다.

② 이사회는 대표이사(사장) 또는 이사회에서 따로 정한 이사가 있을 때에는 그 이사가 회일 1

일 전에 각 이사 및 감사에게 통지하여 소집한다.

③ 제2항의 규정에 의하여 소집권자로 지정되지 않은 다른 이사는 소집권자인 이사에게 이사회 소집을 요구할 수 있다. 소집권자인 이사가 정당한 이유 없이 이사회 소집을 거절하는 경우에는 다른 이사가 이사회를 소집할 수 있다.

④ 이사 및 감사 전원의 동의가 있을 때에는 제2항의 소집절차를 생략할 수 있다.

⑤ 이사회의 의장은 제2항 및 제3항의 규정에 의한 이사회의 소집권자로 한다.

⑥ 이사는 3개월에 1회 이상 업무의 집행상황을 이사회에 보고하여야 한다.

제40조(이사회의 결의방법)

① 이사회의 결의는 법령과 정관에 다른 정함이 있는 경우를 제외하고는 이사 과반수의 출석과 출석이사의 과반수로 한다.

② 이사회는 이사의 전부 또는 일부가 직접 회의에 출석하지 아니하고 모든 이사가 음성을 동시에 송수신하는 원격통신수단에 의하여 결의에 참가하는 것을 허용할 수 있다. 이 경우 당해 이사는 이사회에 직접 출석한 것으로 본다.

③ 이사회의 결의에 관하여 특별한 이해관계가 있는 자는 의결권을 행사하지 못한다.

제41조(이사회의 의사록)

① 이사회의 의사에 관하여는 의사록을 작성하여야 한다.

② 의사록에는 의사의 안건, 경과요령, 그 결과, 반대하는 자와 그 반대이유를 기재하고 출석한 이사 및 감사가 기명날인 또는 서명하여야 한다.

제42조(상담역 및 고문)

회사는 이사회의 결의로 상담역 또는 고문 약간명을 둘 수 있다.

제43조(대표이사의 선임)

대표이사는 이사회에서 선임한다(단,이사가 2인 이하인 경우 주주총회에서 대표이사를 선임한다.).

제44조(대표이사의 직무)

대표이사는 본 회사를 대표하고 업무를 총괄한다.

제 6 장 감 사

제45조(감사)

①본 회사는 1인 이상의 감사를 둘 수 있다.

제46조(감사의 선임)

① 감사는 주주총회에서 선임한다.

② 감사의 선임을 위한 의안은 이사의 선임을 위한 의안과는 별도로 상정하여 의결하여야 한다.

③ 감사의 선임은 출석한 주주의 의결권의 과반수로 하되 발행주식총수의 4분의 1 이상의 수로 하여야 한다. 그러나 의결권 있는 발행주식총수의 100분의 3을 초과하는 수의 주식을 가진 주주는 그 초과하는 주식에 관하여 감사의 선임에는 의결권을 행사하지 못한다. 다만, 소유주식수의 산정에 있어 최대주주와 그 특수관계인, 최대주주 또는 그 특수관계인의 계산으로 주식을 보유하는 자, 최대주주 또는 그 특수관계인에게 의결권을 위임한 자가 소유하는 의결권 있는 주식의 수는 합산한다.

제47조(감사의 임기와 보선)

① 감사의 임기는 취임후 3년내의 최종의 결산기에 관한 정기주주총회의 종결시까지로 한다.

② 감사중 결원이 생긴 때에는 주주총회에서 이를 선임한다. 그러나 정관 제45조에서 정하는 원수를 결하지 아니하고 업무수행상 지장이 없는 경우에는 그러하지 아니한다.

제48조(감사의 직무 등)

① 감사는 본 회사의 회계와 업무를 감사한다.

② 감사는 회의의 목적사항과 소집의 이유를 기재한 서면을 이사회에 제출하여 임시주주총회의 소집을 청구할 수 있다.

③ 감사는 그 직무를 수해하기 위하여 필요한 때에는 자회사에 대하여 영업의 보고를 요구할 수 있다. 이 경우 자회사가 지체없이 보고를 하지 아니할 때 또는 그 보고의 내용을 확인할 필요가 있는 때에는 자회사 의 업무와 재산상태를 조사할 수 있다.

④ 감사에 대해서는 제37조 제3항의 규정을 준용한다.

⑤ 감사는 회사의 비용으로 전문가의 도움을 구할 수 있다.

⑥ 감사는 필요하면 회의의 목적사항과 소집이유를 적은 서면을 이사(소집권자가 있는 경우에는 소집권자)에게 제출하여 이사회 소집을 청구할 수 있다.

⑦ 제6항의 청구를 하였는데도, 이사가 지체 없이 이사회를 소집하지 아니하면 그 청구한 감사가 이사회를 소집할 수 있다.

제49조(감사록)

감사는 감사에 관하여 감사록을 작성하여야 하며, 감사록에는 감사의 실시요령과 그 결과를 기재하고 감사를 실시한 감사가 기명날인 또는 서명하여야 한다.

제50조(감사의 보수와 퇴직금)

① 감사의 보수와 퇴직금에 관하여는 제38조의 규정을 준용한다.

② 감사의 보수를 결정하기 위한 의안은 이사의 보수결정을 위한 의안과 구분하여 상정의결하여야 한다.

제 7 장 회 계

제51조(사업년도)

본 회사의 사업연도는 매년 1월 1일부터 매년 12월 31일까지로 한다.

제52조(재무제표 등의 작성 등)

① 대표이사는 상법 제447조 및 제447조의2의 각 서류를 작성하여 이사회의 승인을 얻어야 한다.

② 대표이사는 정기주주총회 회일의 6주간 전에 제1항의 서류를 감사에게 제출하여야 한다.

③ 감사는 정기주주총회일의 6주전까지 감사보고서를 대표이사에게 제출하여야 한다.

④ 대표이사는 제1항의 서류와 감사보고서를 정기주주총회 회일의 1주간전부터 본점에 5년간, 그 등본을 지점에 3년간 비치하여야 한다.

⑤ 대표이사는 상법 제447조의 서류를 정기주주총회에 제출하여 승인을 얻어야 하며, 제447조의2의 서류를 정기주주총회에 제출하여 그 내용을 보고하여야 한다.

⑥ 제5항에도 불구하고 회사는 상법 제447조의 각 서류가 법령 및 정관에 따라 회사의 재무상태 및 경영성과를 적정하게 표시하고 있다는 외부감사인의 의견이 있고, 감사 전원의 동의가 있는 경우 상법 제447조의 각 서류를 이사회 결의로 승인할 수 있다.

⑦ 제6항에 따라 승인받은 서류의 내용은 주주총회에 보고하여야 한다.

⑧ 대표이사는 제5항 또는 제6항의 규정에 의한 승인을 얻은 때에는 지체없이 대차대조표와 외부감사인의 감사의견을 공고하여야 한다

제53조(외부감사인의 선임)

회사가 외부감사인을 선임함에 있어서는 「주식회사의 외부감사에 관한 법률」의 규정에 따라 감사는 감사인선임위원회(또는 감사위원회)의 승인을 받아 외부감사인을 선정하여야하고, 회사는 그 사실을 외부감사인을 선임한 이후에 소집되는 정기주주총회에 보고하거나 주주에게 통지 또는 공고하여야 한다.

제54조(이익금의 처분)

회사는 매사업연도의 처분전 이익잉여금을 다음과 같이 처분한다.

1. 이익준비금

2. 기타의 법정준비금

3. 배당금

4. 임의적립금

5. 기타의 이익잉여금처분액

제55조(이익 배당)

① 이익배당은 금전 또는 금전 외의 재산으로 할 수 있다.

② 이익의 배당을 주식으로 하는 경우 회사가 종류주식을 발행한 때에는 각각 그와 같은 종류의 주식으로 할 수 있다.

③ 제1항의 배당은 매결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다.

④ 이익배당은 주주총회의 결의로 정한다.

제56조(배당금지급청구권의 소멸시효)

배당금지급청구권은 5년간 이를 행사하지 아니하면 소멸시효가 완성한다. 소멸시효 완성으로 인한 배당금은 본 회사에 귀속한다.

제57조(내부 규정)

본 회사는 필요에 따라 이사의 결의로 업무수행 및 경영상 필요한 세칙등 내규를 정할 수 있다.

제58조(최초의 영업연도)

본 회사의 최초의 영업년도의 시점은 회사설립일로부터 당해 연도 12월 31일까지로 한다.

부 칙

제1조(시행일)

이 정관은 2019년 3월 29일부터 시행한다. 다만, 제8조, 제8조의2, 제14조 3항, 제16조, 제16조의2의, 제20조 개정 규정은 「주식·사채 등의 전자등록에 관한 법률 시행령」이 시행되는 날로부터 시행 한다

이상과 같이 정관을 작성하고 대표이사가 이에 서명 또는 기명날인 한다.

2020년 07월 23일

주식회사 테크엔

대구광역시 달성군 구지면 국가산단대로50길 99

대표이사 이지원

부칙

위 정관은 2009년 5월 27일 제정일로부터 시행한다.

위 정관은 2009년 9월 16일부터 시행한다.

위 정관은 2009년 10월 21일부터 시행한다.

위 정관은 2009년 11월 9일부터 시행한다.

위 정관은 2014년 5월 28일부터 시행한다.

위 정관은 2014년 8월 6일부터 시행한다.

위 정관은 2016년 5월 19일부터 시행한다.

위 정관은 2017년 6월 13일부터 시행한다.

위 정관은 2019년 3월 29일부터 시행한다.

위 정관은 2020년 7월 23일부터 시행한다.

위 정관은 2023

년 2

월 24

일부터 시행한다.

사업목적 현황

| 구 분 | 사업목적 | 사업영위 여부 |

|---|---|---|

| - | - | 미영위 |

| - | - | 미영위 |

II. 사업의 내용

가. 업계현황 및 전망

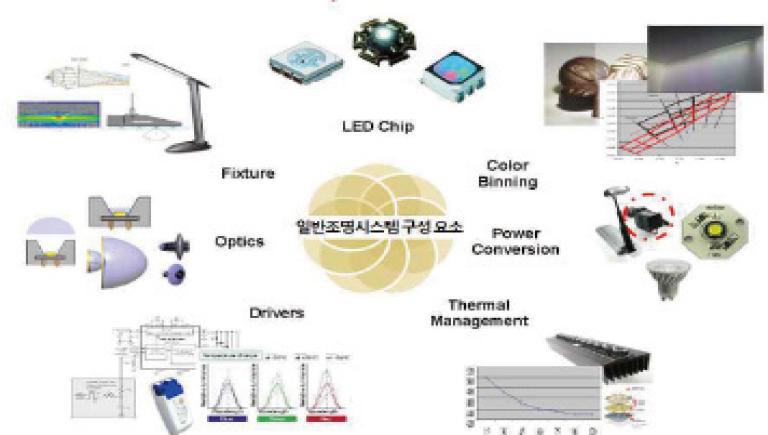

1) LED 산업의 개요

LED 조명 산업은 램프 등을 이용하는 실내외에서 사용되는 일반적인 조명을 대체하기 위해 LED 광원을 이용하여 제작된 조명기기입니다. LED를 사용하는 일반조명, 시스템 조명은 우수한 광변환 효율과 뛰어난 에너지 절감효과, 장수명, 친환경성, 빠른 응답속도, 다양한 디자인 가능, 밝기 및 색온도 조절 등 조명 제어가 용이한 장점을 바탕으로 차세대 조명으로 각광받고 있어 관련 시장의 규모가 지속적으로 성장 중입니다.

LED 조명의 성능은 제품에 적용된 LED 광원과 조명 제품으로서의 광학적, 전기적, 열적특성에 크게 좌우되는데, 이를 해결하기 위해 LED 조명기기 분야의 핵심 부품인 광원(칩/패키지), 모듈/엔진, 방열/광학/회로부품과, 제품/시각/공간/조명 디자인, 제어시스템 등 다양한 관련 분야 기술개발이 요구됩니다.

|

|

LED 조명시스템 구성 요소 |

자료 : 한국신용정보원

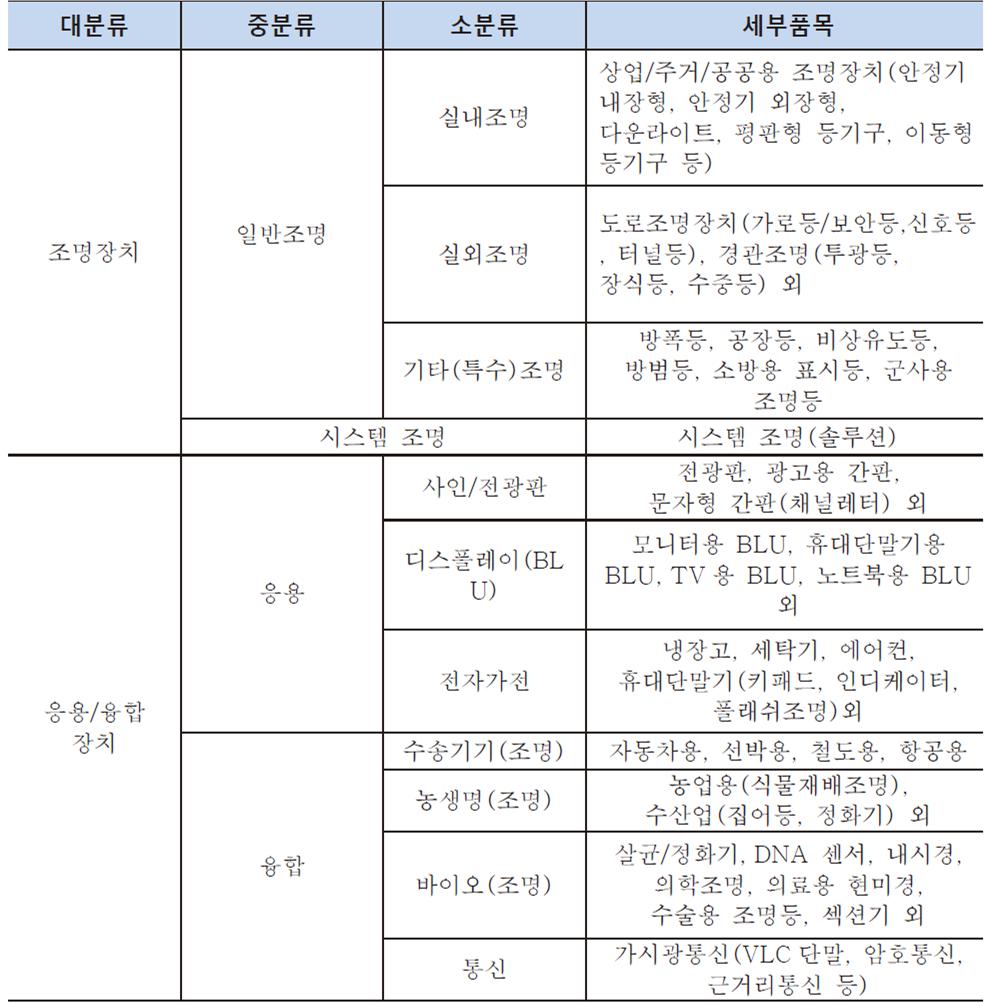

LED 조명장치는 용도에 따라 실내 조명, 실외 조명, 기타(특수) 조명등으로 구분되며, 조명의 형태에 따라 실내 조명은 MR(Multifaceted Reflector)형, PAR(Parabolic Aluminized Reflector)형, Bulb형, 직관형, 평판형등, 실외 조명은 가로등(보안등), 터널등, 투광등, 경관등 등으로 구분됩니다.

|

|

LED 조명 산업의 세부 품목 |

자료 : 한국광산업진흥회

LED 조명은 반도체 기술에 기반한 고효율 조명기기 입니다. 반도체 공정을 통한 광원 제조와 조명기기 공정이 결합된 것으로 LED 조명기기의 제조공정은 반도체 소자 및 광원(패키지, 모듈), 조명기구·시스템 구조로 이루어지며, 진공관 내 가열방식 방전기술에 기반한 여타 조명제품(형광등, HID)과 구조적인 차이가 있습니다.

세부적으로 보면 LED는 화합물 반도체의 특성을 이용하여 전기 에너지를 가시광선으로 전환하여 빛을 발생시키는 반도체 소자입니다. 특정 원소의 반도체에 순방향 전압을 가하면 Positive-Negative 접합부분을 통해 전자와 정공이 이동하면서 서로 재결합하는데 n층의 전자와 p층의 정공이 떨어져 있을 때보다 작은 에너지가 되므로 이때 발생하는 에너지의 차이로 인해 빛을 방출하는 원리입니다.

LED 제조공정은 크게 5단계로 이루어져 있습니다.

① 에피성장(Epitaxy) 공정 : 단결정 웨이퍼 기판 위에 하부 결정 구조와 동일한 단결정 박막을 성장시키는 공정으로서, 단결정 기관 위에 각종 반도체 관련 재료를 올리기 위해 일종의 박막 필름으로 표면을 코팅하는 공정입니다. Blue Led의 경우 사파이어나 SiC 기관 위에 N형 반도체와 활성층, P형 반도체를 MOVCD 장비를 이용하여 증착시키고, 그 윗면에 전압 인가를 위한 (+)전극을 형성합니다. (-)전극은 기판상에 형성할 수 없기 때문에 건식 에칭으로 가장 위쪽에서 N형 반도체의 일부분까지 식각한 후 티타늄이나 알루미늄 소재로 형성합니다.

② Fab(Chip) 공정 : 전극을 형성하고 개별 칩으로 절단하는 공정입니다. 조명용 칩은 고출력이기 때문에 웨이퍼당 생산되는 칩의 수가 감소하고, 칩의 면적 증가는 광효율 및 생산이 저하되는 요인이 됩니다. 칩 공정은 에피 공정을 포함하는 개념으로도 사용됩니다.

③ 패키징 공정 : 발광 반도체 칩을 주요 원재료로 LED소자로 불리는 LED완제품을 만드는 공정입니다. 1개 또는 복수의 칩(Chip, Die)과 기판, Encapsulant, 전기적 연결을 위한 도선, 그리고 경우에 따라 형광체, 광학 부품, 열 및 기계적인 소재를 사용합니다.

④ 모듈 공정 : 전체 발광량이나 발광 스펙트럼을 개선하기 위해서 여러 LED를 하나의 기판 등에 조립한 것으로, 경우에 따라 광학적, 기계적, 열적 및 전기적 설계 등이 추가되기도 합니다.

⑤ 시스템 공정 : LED 램프와 LED 조명 기기로 구분되며, LED 램프는 LED 소자가 LED 드라이버와 통합되거나 분리되어 표준화된 LED 조명 기기의 기반이 되는 조립품을 의미합니다. 이러한 조립품은 기존 조명의 교체 제품으로 쓸 수 있도록 디자인 됩니다. 기기는 완전한 조명 단위를 의미하며 직접 외부 전원에 연결하여 동작할 수 있습니다. LED소자, Driver는 물론이고 빛을 배분하고 광원을 보호하고, 배치하고, 연결하기 위한 부품을 포함합니다.

LED 조명 제조 공정 가운데 LED의 휘도를 결정하는 핵심 공정인 에피 성장과 열 방출, 렌즈 설계, 형광체 도포 등이 수율을 결정하는 핵심 공정입니다. 특히 에피에서 패키지에 이르는 3단계 공정은 기술적 진입 장벽이 높고 대규모 투자가 수반되어야 합니다. 백산 LED를 제조하기 위해서는 칩에 황색 계열의 형광체를 바르는 과정이 패키지 공정에 포함되며, 5개의 공정 가운데 에피, 팹 등 전공정으로 갈수록 부가가치가 높고 고도의 기술력이 요구되고 있습니다.

2) 산업의 특징

LED 조명 관련 산업은 세계 각국 정부의 기존 조명 대체에 따른 LED 조명 활성화 시책에 따라 기술적 성숙도에 비해 시장이 빠르게 변화하며 국가 간, 기업 간 경쟁이 치열한 분야로 아직까지 정부 정책의 의존성이 높은 산업입니다.

- 미국은 2014년 이후, 대만은 2012년 이후, 중국은 2017년 이후 백열전구 사용금지 조치

- 중국 만개 전등 보급사업, 미국 고효율제품보급사업, 한국의 LED조명 2060보급프로젝트 등 세계적으로 대대적인 공공 시범 보급사업 추진 중

- 미국 DOE의 Lighting Facts, CALiPER 프로그램, 신흥경제국의 자국내 LED조명 제품 표준 규제 등 각국의 소비자 신뢰확보를 위한 품질 관리 정책 수립

- EU 2020년, 미국/한국 2025년, 일본 2030년에 모든 신축건물 제로에너지 의무화 추진

- 특히 일반조명 제품은 전기 및 화재 안전과 광학적인 성능이 매우 중요한 요소로, 미국, 유럽, 한국, 일본 등은 자국의 현실에 맞는 조명 제품의 설계 방식 및 시험 인증 규격(KS, CE, UC, VDE 등)을 제시하여 자국 회사의 보호와 세계적인 표준화를 선도하기 위해 치열한 경쟁 구도 형성

아울러 조명산업은 실내외 일반 및 산업용 조명 대체 뿐 만 아니라, 미래 감성/테라피/가시광 통신 등의 기능과 자연광 환경 실현 디스플레이+조명+디자인을 추구하는 미래 조명 조건을 만족하는 매우 중요한 산업으로 다양한 산업과의 연관성이 높습니다.

- 특히 LED, OLED 등 신광원 기반 일반조명시스템은 기존 조명에 IT 기술과 디스플레이 기술이 융합되어, 기존 조명 산업과 디스플레이 산업을 대체함과 동시에 차세대 디스플레이 산업인 플렉서블 디스플레이 산업 등과의 융합이 가능하며 스마트 윈도우 등 컨버전스 IT 신산업 창출이 가능함

- 최근 스마트 시티, 스마트 빌딩에 LED Connected Lighting에 대한 R&D 투자 및 정책적 지원이 활발히 전개되고 있으며, 미국 Pacific Northwest National Laboratory, 덴마크 DOLL 등 LED Lighting을 위한 메트로폴리탄 테스트베드 운영

또한 소재부품/조명제품/설치/유지보수/수요기업까지 Supply Chain 산업 네트워크가 중요하고, 수요자 및 환경 대응 기술 경쟁력, 브랜드/네트워크 능력 등의 확보가 LED 조명 가격 및 성능 위주의 시장 경쟁력에서 중요한 요소로 작용합니다.

- 시장 경쟁력 확보를 위해서 LED 제조에서부터 기술 개발 및 생산, 기획 및 설치, 유지보수를 위한 유통망 확보까지 현지 Supply Chain 형성이 필요하며, 필립스나 오스람, GE 등 해외 선진사의 자체 수직 계열화 강화에 대한 대응 필요

- 최근 몇 년 사이 LED조명 관련 국내 업체 수는 크게 증가하였음(2006년 260개사에서 2013년 약 900여개 업체로 늘어나고, 현재는 약 700여개 업체로 추산됨)

- 조명?응용시장 확대에 따라 다품종 최적 생산이 필요하며, 디자인, SW, IT제어 등 다양한 기업군 융합이 가능함

사업 형태는 B2B와 B2C 모두 존재하나 B2B(건물주, 건설 등)와 B2G(공공기관 등)이 70%를 차지하고 있기 때문에, 일반 소비자보다 대량 공급에 유리한 건설업체나 전기공사업체, 건물관리 업체 등과 밀접하게 관련되어 수요자에 대한 니즈 파악 및 네트워크 구축에 중요한 측면이 존재합니다.

- 광원 및 소재부품은 글로벌 시장을 중심으로 대기업이 주도하고 등기구 사업은 로컬 시장 중심으로 도/소매업체가 주도하며, 건설업체, 전기공사업체, 건물관리 업체 등이 주요 고객

- LED 조명 제품은 기후, 인종, 건축물 형태, 문화 등 현지 조명 환경에 따라 다양한 지역별 소량 다품종 제품이 주류이며, 현지 조명 환경에 대한 분석을 통한 제품 성능 및 보증이 중요

가) 융복합사업

LED 조명 산업은 Value Chain 단계별로 보았을 때, 소자 및 광원 분야는 대기업이 담당하고 있으며, 일반/특수 조명용 모듈 일부 및 조명 기구/시스템은 중소, 중견기업이 생산하는 구조를 형성하고 있습니다. 후방산업은 에피, 웨이퍼 등을 공급하는 소재 산업, 칩/패키지 생산을 위한 반도체용 장비 산업, 드라이버 IC 등을 공급하는 반도체 산업, 칩/패키지를 생산하는 LED 소자 산업, 모듈/엔진을 생산하는 LED 광원 산업, SMPS, PCB 등을 공급하는 전자부품 산업, 렌즈, 반사경 등을 공급하는 광학 산업 등으로 구분됩니다. 전방산업은 실내외 일반조명 산업, 특수조명 산업, 디스플레이 산업, 가전 산업 등 매우 다양하며, 자동차 산업, 농업, 수산업, 의료업 및 피부미용업, 통신업 등 다양한 산업으로 확장되고 있습니다.

이처럼 LED 조명 산업은 매우 다양한 전후방 연계 산업을 형성하고 있으며, 다양한 기술과의 융합으로 인하여 지속적으로 새로운 시장이 창출되고 있습니다. 일반 실내외 조명에서 벗어나 컨텐츠 및 디자인, S/W기술 등의 연관산업을 포함하는 거대한 산업군이 형성되어 있고, IoT, 스마트홈 등 IT산업의 큰 흐름이 LED 조명의 다양한 응용 및 보급을 촉진하고 있으며, 통신사, IT 솔루션 기업 등 비조명 계열 기업들도 LED 조명 산업에 참여하고 있습니다.

|

|

LED 조명 산업의 Value Chain |

자료 : 한국신용정보원

나) 지속적 성장 산업

LED 산업은 휴대폰, 컴퓨터, TV 등 BLU(Back Light Unit) 시장이 주도하고 있었으나, LED 조명시장이 본격화되었고, 이후 의료, 농수산 등 다양한 산업과의 융합 시장이 크게 확대될 것으로 전망됨에 따라 세계 각국의 정부 및 기업은 시장선점을 위한 투자를 가속화하고 있습니다. 이와 같이 LED 조명산업은 에너지 절감, 친환경적 특성으로 인해 대표적인 녹색산업으로 각광받으며 기후변화 및 국제 환경규제 대응을 위한 각국의 중요한 정책수단으로 부상하고 있습니다. LED의 장점, 특히 Full Color의 구현 및 휘도의 개선으로 LED는 기존의 가전제품이나 통신기기 등의 단순표시소자 기능을 넘어서 교통신호등, 일반조명, 특수목적의 조명, 자동차 전구, Full color display에 이르기까지 다양한 분야로 그 응용범위가 확대되고 있어 LED 산업전망은 매우 밝다고 할 수 있습니다.

다) LED 조명의 효율성 개선 및 표준화

LED 조명 시장의 성장은 예상보다 그 속도가 급격한 성장보다는 다소 점진적인 성격을 띠는 것은 사실이나, 각국의 LED 조명 관련 정책이 본격적으로 시행되기 시작하고 일반 소비자들의 LED 조명에 대한 인식이 높아지면서 상품의 Life Cycle을 보았을 때, LED 조명은 본격적인 성장 곡선의 초기에 접어들어 그 성장에 탄력이 붙을 것으로 예상됩니다.

LED 조명의 효율성 개선과 표준화로 인해 LED 조명의 이슈라고 할 수 있었던 원가의 하락, 즉 가격경쟁력을 갖추게 되었으며 초기 투자 회수기간이 짧아져서 보급률 확대가 가속화될 것으로 보고 있으며 국가차원의 지원확대 또한 그 성장에 기여 할 것으로 예상됩니다.

LED 조명사업은 각종 인증(고효율인증, 환경 마크, 조달우수제품) 확보가 최우선 과제인데, 동사는NEP/NET 인증, 조달우수제품, 고효율인증, 녹색기술인증, 환경표지인증 등을 확보하고 있으며, 개발되는 모든 제품에 대한 고효율인증 획득을 목표로 하여 매출전략을 확대하고 있습니다. 또한 ESCO 제도 및 각종 정책자금 등을 활용하여 초기 설치비에 대한 소비자 부담을 최소화함으로써 LED 조명 보급을 확대하는 판매 전략을 가지고 있습니다.

3) 국내외 시장규모 및 전망

가) 국내

LED 산업은 LED TV 침투율이 급격하게 상승하던 2009년을 시작으로 주요 LED칩, 패키징 업체들이 공격적으로 생산능력을 증가시킴에 따라 공급과잉이 시작되었으며, 중국은 LED를 육성산업으로 지정하고 각종 명목의 보조금을 지원하는 방식으로 급속하게 육성하였습니다. 정부의 지원을 받은 중국 LED업체는 MOVCD장비를 갖추고 LED칩 생산에 나섬으로써 세계 LED칩과 패키지 시장의 공급과잉을 심화하였으며, 이러한 중국 LED 업체들의 대규모 투자 지속, 칩 효율 증가 및 패키징 기술 발전에 따른 대당 BLU, 램프당 LED PKG 탑재량 감소 등의 원인으로 LED 업황은 매년 악화되었습니다. 국내 약 600여개 LED조명 업체들은 대부분은 소규모 10인 이하의 단순 조립 수준의 중소기업(약 70%이상)으로 이루어져 과당 경쟁과 시장 경쟁력이 낮고, 저가의 중국산과 고품질의 선진사 제품에 의해 국내 시장이 잠식되고 있는 상황이였습니다.

하지만 중국의 보조금 지급 중단으로 인한 업황 개선과, 파리기후협약 (2015년 12월) 이후 각국의 다양한 친환경 정책 시행, 아프리카, 중남미, 인도 등 신흥국의 활발한 LED조명 보급 정책, DLC (Designlight Consortium)를 중심으로 한 고효율 조명 인증 기준 강화 등 LED 산업의 성장 시장 환경이 조성되고 있습니다.

LED 기반 일반조명시스템 분야는 지자체의 공공 부문과 일부 민간에서의 교체 사업으로 2018년 현재 약 2.3조 원 시장 규모이며, 지속적인 LED조명 보급 정책으로 2021년 이후에는 약 4조 원 이상의 시장으로 성장할 것으로 전망됩니다.

- 앞으로 LED 조명 제품의 고효율화와 시스템 제어를 통해 기존 전통조명보다 약 70% 이상의 에너지 절감효과가 실현될 경우, 민간부분의 보급이 활성화되어 2022년에는 현재 시장규모의 3.4배인 5.9조 원의 시장 규모를 형성할 것으로 기대

- 정부는 2011년 녹색조명사회 실현을 위한 ‘LED조명 2060 보급 프로젝트’ 계획을 발표하고 에코조명 보급을 범정부 차원에서 시행하고 있으며, 세계 최초로 LED 조명 제품 국가 규격(KS) 표준화를 추진하여 LED 조명 산업 활성화

- 2020년까지 공공기관 LED조명 보급률은 100%, 국가 전체는 60% 보급을 목표로 제시하였으며, 이에 따른 다양한 보조금 및 보급 정책 추진 중

- 민간 건물?주택의 LED 등 고효율조명 사용을 단계적으로 의무화하고, LED-ESCO, 탄소 캐쉬백, 민간 보조금 지원 등 민간 수요 확산을 위한 다양한 프로그램도 병행

LED 조명장치 중 국내 LED 전등 시장은 출하금액 기준으로 2012년 5706억 원에서 2016년 1조 226억 원으로 연평균 15.70% 증가하였으며, 2016년 이후 시장 환경, 업황 등을 감안 시 이후 연평균 11.58% 증가하여, 2021년에는 1조 7,686억 원의 시장을 형성할 것으로 전망됩니다. 참고로 업체당 평균 출하금액은 2012년 57억 원에서 2016년 64억 원으로 증가하였습니다. 전 세계적으로 LED 조명 가격은 점차 낮아지는 추세이며 이는 국내 시장에서도 동일하게 나타나고 있어 소비자들의 구매가 점차 증가할 것으로 기대됩니다.

이와 같은 고성장 전망의 배경은 건축 시장 LED 조명 도입 확대, 정부의 LED 관련 보급 예산 증가 등이며 광산업진흥회는 올해 하반기에 500억 원 규모의 LED 조명이 아파트 건축 시장에 공급될 것으로 전망하면서 내년부터는 민간 건설사도 본격 참여해 3,000억 원 규모의 시장이 형성될 수 있을 것으로 전망했습니다. 또한 저출산, 고령화로 인한 세대·인구 감소로, 주택 신축에서 기존 주택을 효율적으로 활용하는 방향으로의 정책 선회로 리모델링 시장용(건축자재, 인테리어 관련 제품 등)에서의 LED 조명 확대가 예상되며 2020년 4월부터 건축 관련 에너지 절약·효율화 기준이 법률로 의무화되는 점도 LED 조명 시장의 확산에 기여할 것 입니다.

나) 해외

LED/OLED 신광원 기반 일반조명 시스템 분야는 일본, 독일 등 원전폐쇄에 따른 에너지 생산 저하와 COP21(2015.12)을 통해 세계 정부는 온실가스 감축의 합의로 약 35%이상의 매우 높은 성장이 예상되며, 2016년 시장은 현재 약 351억 달러이고, 2021년에는 약 907억 달러로 확대될 것으로 전망됩니다.

- 광원은 2015년부터 2022년까지 5.6%의 성장을 나타내고 있으며, 국내 대기업 및 중국의 대규모 LED 제조 및 공정의 집중 투자에 의한 과잉 생산으로 인한 저가격화로 성장세가 다소 주춤함

- LED 조명은 2015년부터 2022년까지 약 20%의 고속 성장이 예상되며, 세계적으로 백열전구 금지 및 온실가스 감축 등에 의한 보급 사업의 추진으로 더욱 성장할 것으로 전망

- 조명 램프 시장은 2016년에는 형광램프 35%, CFL 25%, 할로겐램프 15%, 백열전구 13%, LED 램프 12% 순이지만, 2021에는 LED 램프 40%, 형광램프 30%, CFL 13%, 할로겐전구 12%, 백열전구 5% 순으로 시장 점유를 예상되어 LED 조명이 2020년 이후 시장을 선도할 것으로 예상됨

LED조명의 사용 용도에 따른 세계 시장 전망은 주로 실내조명이 60%를 차지고 있으며, 2021년까지 사용 용도에 관계없이 약 20%의 고속 성장이 예상됩니다.

- 가장 큰 비중을 보이는 실내조명은 LED 램프, 주거조명, 상업조명에 사용되고 있으며, 우리의 생활에 필수적인 제품임

- 실외조명 시장은 주로 도로 및 공공조명과 건축조명이며, 기타 특수조명은 산업조명, 비상표시조명 등을 나타내며 비슷한 수준의 시장 규모와 성장이 이루어질 것으로 전망

- 전세계 시장에 대한 기업의 매출액 분포에 대한 데이터는 없으나, 필립스 (30%내외), 오스람(20%내외), GE(10%내외)로 유통 및 브랜드를 중시하는 Marketer가 주도하는 시장으로 세계시장의 약 60%를 차지하고 있어 세계시장 선도

전세계 스마트 조명과 제어시스템 시장은 2015년 262.6억 달러에서 연평균 15.6% 성장률로 2024년 963.8억 달러 규모로 성장이 전망됩니다. 현재 LED 조명 생산에 있어서 가장 많은 비용을 차지하는 부분은 방열 기구, 전기 부품 분야로 LED 패키지 가격 비중은 2010년 이전에는 약 50% 이상을 차지하고 있었으나, 반도체 공정 및 수율 향상으로 가격이 급격히 하락하여 전체 조명 제품의 가격 감소로 세계적으로 민간 보급 시장 활성화가 기대 됩니다.

미국 DOE는 2035년까지 LED/OLED 조명을 전체 조명시장의 85%이상 보급 계획을 수립하여 약 75%의 조명에너지를 절감하는 할 계획이며, 유럽 EU는 2024년까지 전체 조명시장의 약 50% 이상을 LED조명으로 보급할 계획을 수립하여 LED/OLED 조명시장은 급격히 성장할 것으로 기대됩니다.

미국과 일본 등 선진국에서는 에너지 및 환경문제를 해결하기 위하여 국가적 과제로 LED 조명기술을 개발하고 있으며, 에너지절약정책의 일환으로 LED 조명 사용을 권장하고 있습니다. 또한 한국 정부도 고효율 조명기기 보급 확산을 통한 국가에너지효율 향상을 위해 에너지 효율이 높은 광원으로의 세대교체를 가속화할 예정으로, 향후 LED 조명 시장은 더욱 확대될 것으로 전망됩니다.

일본의 LED 조명 시장은 2020년 도쿄올림픽에 따른 각종 인프라(경기장 빚 선수 촌) 및 상용시설(호텔, 요식업계) 등에서의 특수와 올림픽 준비와 운영 전반에 있어 친환경을 강조함에 따라 에너지 절약이 가능한 LED 제품에 대한 수요가 지속 될 것으로 전망됩니다.

코트라의 해외시장뉴스(2017.12.05.) 자료에 따르면 일본의 LED 조명 수입 금액은 2016년 2억 4,142만 달러로 전년 대비 감소했으나, 2017년에는 증가세로 반등해 2017년 9월 현재 2억 5,234만 달러로 수입 규모가 확대되었으며 우리나라로 부터의 수입은 2015년에는 1,262만 달러 규모였으나 2017년의 9월까지 수입은 1,651만 달러로 꾸준히 증가하고 있으며 같은 기간 점유율도 2015년 5.01%에서 2017년 6.54%로 확대되었습니다.

4) 계절적 경기변동

LED 조명 산업은 산업의 특성상 계절적 요인에 의해 거의 영향을 받지 않으며, 동사에서 취급하고 있는 LED 조명 제조 시 필요한 원재료 공급 또한 계절에 영향을 받지 않습니다.

5) 대체시장

백열전구 발명으로 시작된 140여년에 가까운 인류 조명의 역사에서 조명에 대한 사람들의 인식은 변화해왔습니다. 처음 사람들은 조명을 단순히 공간을 밝히는 도구로 사용했기 때문에 ‘무조건 밝은 것이 좋다’는 인식이 있었습니다. 그 다음에는 사람들이 에너지효율에 관심을 보이면서 ‘밝은 것도 중요하지만 효율도 중요하다’는 인식으로 변화했습니다. 최근 삶의 질이 높아지면서 조명에 대한 사람들의 생각은 다시 한번 변하고 있습니다. ‘밝은 것과 효율도 중요하지만 그 이상의 가치가 필요하다’는 인식이 바로 그것입니다.

이러한 흐름에 따라서 LED 조명을 대체할 수 있는 대체시장은 일반조명, OLED 조명 등으로 볼 수 있습니다. 일반 조명의 경우 전세계적 CO2 배출 규제 및 환경규제 강화 등으로 에너지 효율 향상 및 유독물질 및 폐기물의 최소화가 요구되고 있는 상황에서 정부의 2014년 백열전구 퇴출 및 LED 조명 보급 확산 정책에 따라 일반조명 시장은 지속적으로 축소되고 있는 상황입니다.

6) 국내외 국가의 규제 및 정책과 기업 동향

가) 국내

산업통상자원부는 2009년부터 국가 신성장동력산업 및 녹색기술 융·복합산업으로써 지속적인 기술개발 및 보급 정책을 수립하여 LED 조명을 집중 육성하였으며, 최근에는 글로벌 시장 진출 및 프리미엄 LED 조명 차별화 국내 보급을 위해 경쟁력 제고방안을 수립하여 추진중입니다.

- “LED 조명 15/30 보급프로젝트 발표”(’06. 11.), 녹색조명사회 실현을 위한 “LED 조명 2060계획” 제시(‘11. 6.) 등 정부의 LED 조명 보급 정책을 수립하였으며, ’20년까지 국가 전체 보급률 60%(공공기관은 100%) 달성 목표 설정으로 연간 1조 2천억 원의 에너지절감 효과와 민간 건물?주택의 LED 등 고효율 조명 사용의 단계적 의무화 추진

- 정부는 2009년 1월에 제17대 신성장동력산업으로 LED응용을 선정하였으며, 2010년 3월에 10대 핵심녹색기술 선정 등 국가 주요 전략산업을 집중 육성

- LED TV, LED 조명 등 태동기에 LED 산업을 녹색성장 엔진으로 육성하기 위해 “LED산업 신성장 동력화 발전 전략”(‘08. 5)과 융합?조명 新시장 선도를 통한 “LED산업 제2도약 전략”(’11. 5)을 수립하여 세계 TOP 3의 LED산업 강국 실현을 목표로 LED 조명?융합 산업 글로벌 선두권 진입을 위한 LED시스템 조명 등 기술 개발과 공공부문 선도적 시장 창출의 전략 추진

- 최근에는 『LED산업 경쟁력 제고방안』(‘16.6)을 수립하였으며, 이중 프리미엄 LED 조명 개발(일반조명시스템 분야)은 고연색(지수 90이상), 고광량, 다파장, 스마트 기능 등 고부가형 LED 조명과 빛공해 방지를 위한 누설광 없는 인체?자연환경 친화적 LED 조명 기구를 개발할 계획

- 지구온난화 방지를 위한 국제환경 변화 대응으로 ‘15년 UN 파리 기후변화 협약에서 주요 국가들은 “미션 이노베이션 선언”을 하였으며, 한국은 2035년 온실가스 37% 감축을 목표로 6대 분야 13개 세부기술영역을 선별하여 공공부문 청정에너지 분야 R&D 투자를 2배 확대 하였고, LED조명은 건물 에너지 효율 향상 로드맵 수립함 (‘16. 11)

산업부의 “LED 조명 2060 계획”에 따라 LED 조명제품이 보급되었을 경우에는 2020년까지 단계적 LED조명 교체 시 에너지 절감량은 55,962 GWh이고 5조 6천억의 에너지 절감효과가 있으며 전력예비율은 6.6% 확보할 수 있을 것으로 예상됩니다.

또한 신광원기반 일반조명시스템 산업의 경제적 기대효과를 분석한 결과, ’15년 기준 4.2조 원의 생산유발, 약 7천억 원의 부가가치 유발 및 48,990명 정도의 고용유발효과 창출이 전망됩니다.

- 산업부의 계획대로 국내 생산액이 증대될 경우를 가정하면, ’20년 기준으로는 약 11조 4천억 원의 생산유발, 약 1조 9천억 원 규모의 부가가치유발 및 약 15만명 정도의 고용유발효과를 가져올 것으로 분석됨

나) 국외

LED 조명 산업은 국가적인 차원에서 에너지 정책 추진의 중요한 부분을 차지하고 있는 관계로 에너지 절감, 신성장 동력 창출 및 국가 경쟁력 확보를 목표로 각국 정부 차원에서의 지원이 확대하고 있습니다.

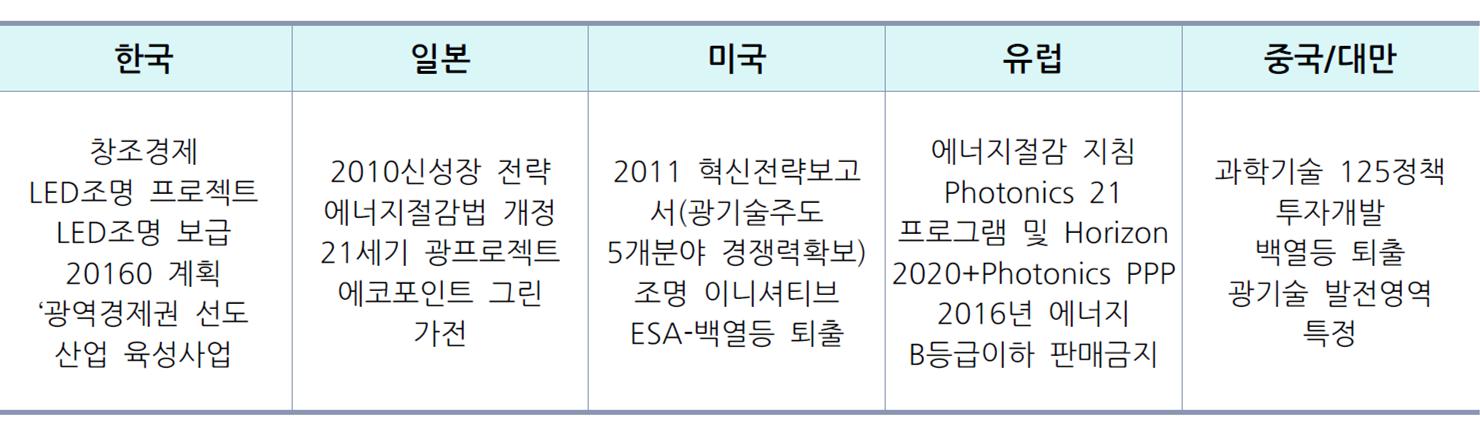

- 특히 미국은 5개의 광기술주도 분야(선진 제조기술, 정보통신, 국방 및 국가 안보, 에너지, 건강 및 의약)에서 경쟁력 확보를 목표로 정부차원에서 전략적인 지원을 하고 있으며, 유럽은 2014년에 Photonics 21 프로그램을 추진하고 있고 중국은 2011년에 12차 경제개발계획에 광통신 시스템 장비, 광전소자, 센터 등의 기술발전을 강조함

|

|

LED조명 국가별 주요 정책 현황 |

전 세계적으로 백열등 사용금지 정책, 대대적인 공공 시범사업, 소비자 신뢰확보를 위한 품질 관리 정책 등을 실시 중이며, 세계 주요국은 LED시장 선점을 위해 적극적인 R&D투자와 함께 시장 활성화를 위한 규제 및 표준 도입 등의 정책을 적극 추진하고 있습니다.

- 백열등 사용금지 정책과 관련하여 미국은 2014년 이후, 대만은 2012년 이후, 중국은 2017년 이후 전면적인 사용금지 정책을 추진 중에 있음

- 미국은 “차세대 조명 이니셔티브(initiative) 프로그램” 기초 및 핵심요소기술개발과 실증을 추진하는 것과 함께, 에너지부(DOE)를 중심으로 “Vision 2002” 사업을 추진하여 세계 LED조명시장의 50% 점유를 목표로 2020년까지 200lm/W 고효율 파워칩 개발에 주력

- EU는 에너지절감 지침에 따라 백열전구 판매 금지를 2009년 이후 전면 시행하고 있음

- 일본은 에너지절감법 개정(2009)으로 LED보급 및 응용제품개발 추진을 통해 투자촉진 세제 감면(7~30% 감면) 및 주택건축물 고효율 에너지도입 제도를 추진 중이며, “Light for 21C” 프로젝트를 추진하여 광효율 120lm/W 진행 및 조명으로 사용되는 에너지 20% 감소 추진함

- 중국은 2010년까지 조명에 소모되는 에너지 50% 절약, ‘17년부터 백열등의 사용을 전면적으로 금지하고 가로등용 LED조명 보급률을 10% 이상 확대 및 시범도시로 텐진, 하얼빈, 광저우 등을 지정하여 추진하고 있으며, 10개 도시 10,000개에서 50개 도시 2,000,000개 규모로 보급 사업 추진 중

최근, IESNA(북미조명학회), CIE(국제조명위원회) 및 MLO(옥외조명등기구가이드라인) 등 국제기관에서는 빛공해 방지를 위한 조명기구 배광형태 규정을 시행하고 있으며, 특히 미주지역에서는 LCS(Luminaire Classification System) 기술 지침에 따라 배광분류 및 국가 주도 배광 개발 모델 제시와 제품 개발도 진행하고 있습니다.

7) 경쟁 현황

백열전구 금지, 원전폐쇄 등에 따라 국내외 LED 조명 보급 시장은 급격히 성장하고 있으나, LED 조명 관련 국내 중소기업의 기술 및 가격 경쟁력 부족으로 수요에 대한 한계 극복을 위한 글로벌 시장 요구 및 변화에 대응 경쟁력은 매우 취약한 상황입니다.

- 기존 조명시장은 필립스, 오스람, GE 등 유통 및 브랜드를 중시하는 Marketer가 주도하는 시장으로 세계시장의 약 60%를 차지하고 있으며, 국가 및 지역별 소량다품종 조명기구 시장을 점유하기 위해 다국적기업으로 현지 기업과 협력 체제 구축

- LED가 조명에 적용되면서 기존 시장(방전관 등)에 반도체라는 전혀 다른 패러다임의 도입되어 삼성, LG, 니치아, Cree 등 대기업 및 다국적기업의 본격 진출과 중소기업의 업종 전환 등으로 약 600여개 기업수 증가로 과당 경쟁 진행 중

- 일반조명과 관련한 국내·외 대기업은 자체 수직계열화 또는 Supply Chain을 형성하여 가격 및 기술 경쟁력을 확보하고 있으나, 중소기업의 경우 대부분 조립 생산 및 내수를 위주로 하는 영세한 기업으로 국내 LED 중소기업 중 수출기업 비중은 14.9%(‘14년)로써 매우 낮음

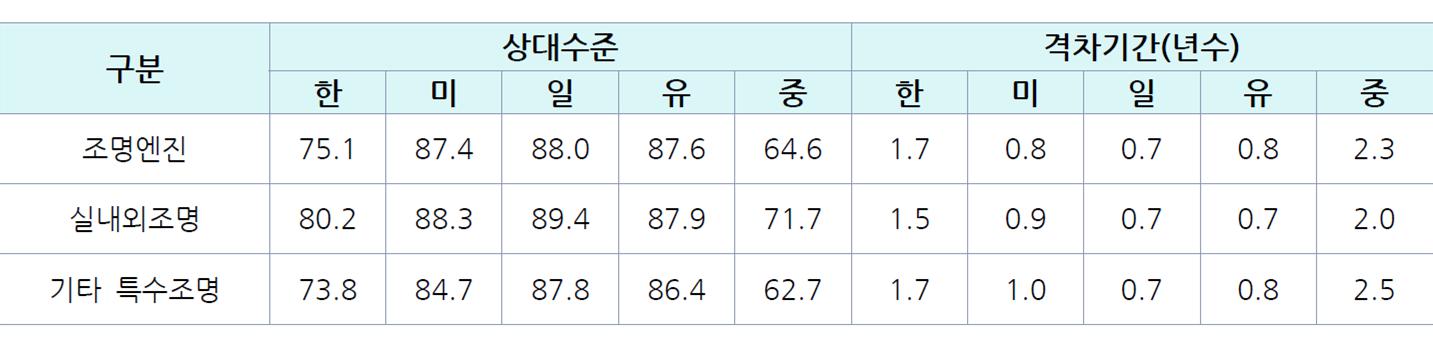

|

|

국가별 LED 조명 기술 수준 분석 |

자료 : 산업기술 R&BD 전략, LED·광 분야(2018~2022)

단순 교체 저가 시장은 중국 제품이 점유하고 있으며, 고품질 시장은 필립스, 오스람, GE 등 글로벌 기업이 점유하고 있어서 Two 트랙 접근이 국내 기업의 경쟁 필수 요소가 되고 있습니다.

- LED산업과 관련된 다양한 주변기술 등에 대해서도 가격뿐만 아니라 품질적인 부분조차도 중국의 급성장으로 인해 시장경쟁력에 대한 위험이 도사리고 있음

- 필립스, 오스람, 삼성, LG 등 국내외 대기업의 대규모 투자와 대부분 중소 기업의 단순 조립형 제품 생산으로 중소기업 존립 위기와 시장 경쟁력 상실 타계를 위한 지역 내 대?중소기업간 동반성장 구조 및 전략적 협업을 통해 세계 일류 제품화 및 틈새 시장 창출 필요

- LED 조명 관련 국내 중소기업의 기술 및 가격 경쟁력 부족으로 국내외 LED 조명 보급 시장 수요에 대한 한계 극복을 위한 글로벌 시장 요구 및 변화에 대응하는 중소기업의 기술 개발과 마케팅 에 대한 집중 지원책 마련이 필요하고, 저가격화를 위한 제조 가치공학(Value Engineering) 및 대량생산 체계 구축과 방열, 광학 등 부품 소재 국산화, 특화 기술 및 제품 차별화 기업의 지속적 집중 투자 필요

- 특히 유럽, 미국, 일본 등 선진국에서는 지역단위 에너지관리 기술개발 및 스마트 시티 구축을 위한 실증사업 등에 투자하고 있음. 특히 IoT 기술의 발달로 가전 및 조명의 통합 스마트 홈 및 빌딩이 진행될 것으로 예상되어 이와 연계한 LED조명시스템의 기술 개발이 활발하게 진행 예정

|

|

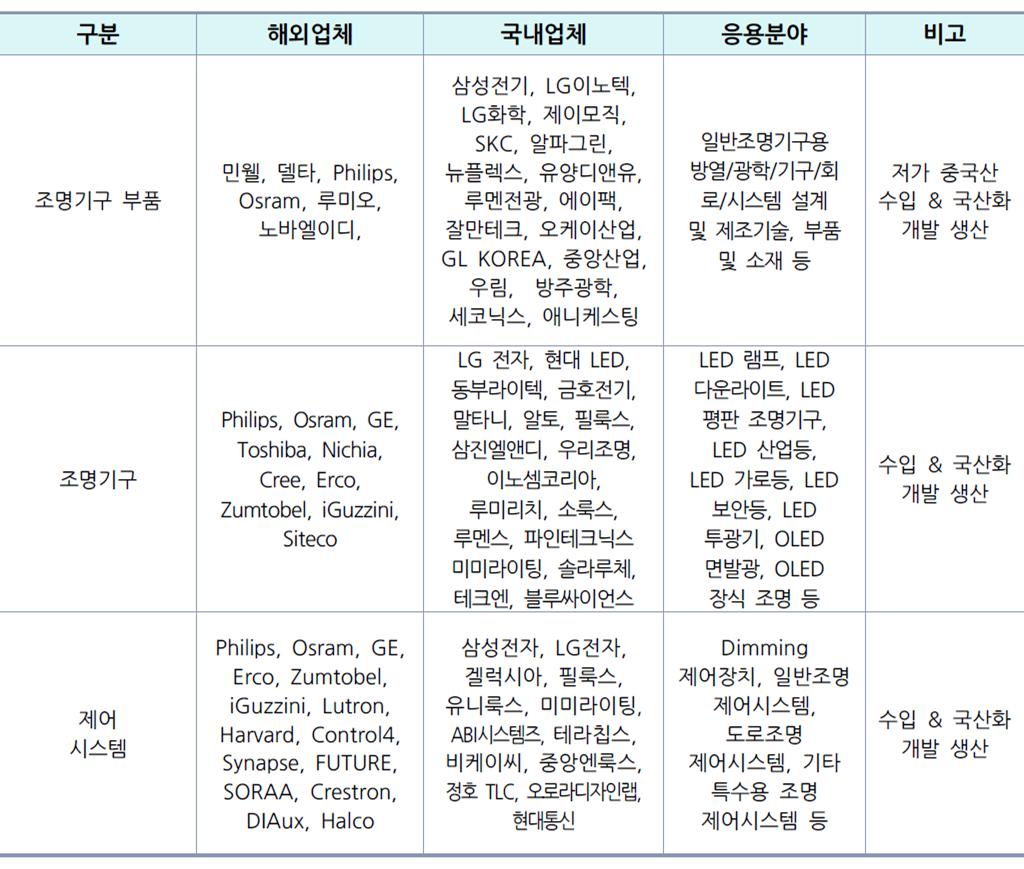

제품분류별 주요기업 |

|

|

주요 중소기업 비교 |

조달시장(나라장터 종합쇼핑몰) 2019년 11월까지 실적으로 LED조명 조달청 상위 10위권 기업중 ㈜알토1,030억원 (주)말타니 99억원 (주)소룩스 550억원으로 1,2,3위 순위가 형성되고 ㈜테크엔은 21억원으로 11위권을 유지하고 있는 상황입니다.

<2022년 LED조명 조달금액 상위 10위 기업 현황> (단위 : 천원,%)

|

순위 |

업체명 |

조달금액 |

점유율(%) |

|

1 |

㈜알토 |

103,026 |

19.00 |

|

2 |

㈜말타니 |

99,911 |

18.44 |

|

3 |

㈜소룩스 |

55,896 |

10.22 |

|

4 |

㈜프리즘 |

54,644 |

10.08 |

|

5 |

㈜선일일렉콤 |

52,805 |

9.75 |

|

6 |

㈜아이에스엘티 |

52,424 |

9.68 |

|

7 |

㈜에스씨엘 |

38,898 |

7.18 |

|

8 |

㈜알프스이십일 |

38,563 |

7.13 |

|

9 |

㈜아이엘사이언스 |

31,767 |

5.86 |

|

10 |

㈜네오스라이트 |

10,000 |

1.91 |

|

11 |

㈜테크엔 |

4,117 |

0.75 |

자료 : 2023.04.07.일자 NICE기업정보 데이터

나. 회사의 현황

(1) 회사의 개황

당사는 LED 조명 중소기업에서 차별화 기술을 방열기술로 인지하고 5년여 동안 연구개발한 결과 본 기술을 개발하였습니다. 초기 자본의 한계로 수많은 역경을 겪었으며, 이에 굴하지 않고 연구 개발하여 2009년 기술을 개발하여 특허 등을 출원하였고, 광효율, 수명, 무게, 원가 측면에서 획기적으로 개선되어 회사가 짧은 기간에 안정될 수 있었던 원천이었습니다. 동 기술력으로 LED 조명 생산의 종주국이 확보할 수 있는 획기적인 기술로서 일본 니치아 회사의 고액의 기술 이전 제안이 있었으며 미국 특허청의 특허 등록 (2013년 9월)을 하였고, 일본, 독일, 중국에도 특허 출원을 하였습니다. 이런 우수한 기술을 보유함으로서 국가 경쟁력을 높이고, 외국 기술 장벽을 뚫고 러시아, 베트남, 불가리아 등 세계 각국에 수출하여 외화획득에 기여하고 있습니다.

(2) 회사의 성장 과정

당사는 설립 후 LED 조명등 생산에서 시공까지 일관된 고객 지원을 위하여 전기공사업 면허, 신재생 에너지사업, 태양광 충전기, 태양광 발전사업, 전기자동차 충전기, 영상감시장치 등 고객의 요구에 맞는 면허를 취득하였으며 2016년 새로 부지면적 1만578㎡(3200여평)에 제조시설 및 부대시설 1만3884㎡규모로 태양광 발전시설 450KWh 및 우수처리 재생산이 300t까지 가능한 시설을 갖추고 있어 공장가동 후 남는 전기를 한전에 다시 판매하는 등 친환경 첨단시설을 갖추었습니다.

■ 회사의 성장 단계

|

구분 |

내용 |

|

설립기 ‘09~11’ |

회사 설립 후 특허권 획득 및 제품 개발 * 회사 설립 * 특허권 획득 및 제품개발 * 정부조달 우수제품 지정 * 정부조달 연구소 지점 |

|

성장기 ‘12~16 |

조명업계 최초 NET(신기술) 2회 취득 및 러시아 LED 가로등 수출(9.000세트) 수출 * 고효율기자재 인증취득 , KS 인증취득, 환경표지 인증취득, 자가품질보증물품 인증취득, 녹새기술 인증취득, * 산업통상자원부 장관상, 엔지니어상, IR52 장영실상, 국무총리상, 산업포장 등 수상 * 말레이시아, 러시아 , 터키 , 베트남 등 세계각국에 LED 가로등, LED 투광등 수출 |

|

상장신청기 ‘17~19 |

신제품 출시 및 해외시장 개척 * 국가산단업단지 신축공장 이전 * NEP(신제품) 인증 취득 * 인도네시아(SNI), 말레이시아(SIRIM), 쿠웨이트(CB) 인증서 취득중이며 계약성사중 |

회사는 나아가 자라나는 청소년에게 희망을 전하기 위하여 매출의 5%(현재 15억원 이상)수준을 지역사회에 기부하고 있으며, 특히 조명 전문기업에 맞게 각 학교에 조명등을 설치하여 빛과 희망, 안전을 제공하고 있습니다. 또한 매년 30% 이상씩 고용을 증대하고, 경제 사정이 어려운 주부사원, 중장년, 마이스터고 등 경제적 도움이 필요한 사람들에게 일자리를 제공함으로서 생산성 향상 및 지역 경제 발전에 기여하고 있습니다.

(3) 해외 진출 현황

회사는 2009년 일본을 시작으로 해외 9개 국가에서 판매를 시작하였습니다. 2013년 조명업계 최초로 러시아에 LED 가로등 및 LED 보안등 9,000세트를 판매를 하였습니다. 2020년에는 국내의 지속적인 판매와 함께 시장점유율 증가를 위해서 베트남, 말레이시아, 인도네시아 시장 개척 및 확장에 주력하고 있으며, 고출력 LED 스포츠조명(골프장,야구장)과 CCTV 겸용 LED 보안등 제품과 연동하여 해당국가의 바이어들과 공급협의를 사전 진행 중에 있으며, 해외 판매경로는 다음과 같습니다.

[2022년 해외 지역별 판매실적]

(단위:대, 천원)

|

구 분 |

판매국가 |

품 명 |

수량 |

금액 |

|

1 |

베트남 |

LED 가로등 , LED 투광등 |

20 | 5,700 |

|

2 |

말레이시아 |

LED 가로등 |

- | - |

| 3 | 인도네시아 | LED 가로등 | - | - |

(4) 시장 현황

LED 가로등 중 대형조명등의 문제점이 방열기술의 해결없이는 방열처리 문제발생으로 발광효율저하, LED 칩의 수명단축 이로 인한 등기구 크기 증가 및 추가비용 상승요인이 발생합니다.

당사는 이러한 문제점을 특허 받은 신기술을 적용함으로서 이러한 문제점을 개선하였으며 더 향상된 생산 및 검사시설을 조명업계 최초 자동화하였으며 품질향상에 만전을 기하고 있습니다.

(5) 제품의 현황

|

모델명 |

LED 가로등 |

제품 설명 |

||

|

TCN-SNP-150 |

|

- 고효율 모듈적용 - 고래를 형상화한 친환경적 디자인 - 모듈만 교체가능하며 경제성 우수 - 특허기술적용제품(비아홀에 은이 충진된수직열전달기술) - 신기술(NET) 적용제품 (제1001호) - 신제품(NEP) 적용제품 (MOTIE 2017-008) |

* 제품의 특징

- 비아(Via)홀에 은(Ag)이 충진된 수직열전달 기술을 적용하여 LED 발열문제를 해결하여 최고 효율을 가진 LED 조명기구 제조

- 특허 받은 기술 적용으로 높은 광효율 및 장수명 보증

- 무게 타사대비 40% 경감 및 모듈만 교체하여 경제성 우수

- 고속도로, 일반도로 등 다양한 장소에 사용가능

(6) 핵심 경쟁력

(가) 제품경쟁력을 통한 신시장 선점

당사가 개발한 LED 조명등은 타사 동급 대비 다음과 같은 경쟁력이 있습니다.

|

기술 및 품질 경쟁력 |

가격 경쟁력 |

|

● 기존 파워 LED를 사용하는 조명등의 문제점인 방열기술의 열전도성 한계 즉 작은 LED 소자에 큰 전류를 이동시켜 발광하는 과정에 발생되는 후면 고열에 대한 방열처리 문제를 ㈜테크엔 기술로 개선시킨 결과 ● 1. 획기적인 광효율 개선으로 인한 전력소모량 절감 ● 2. LED 열화현상으로 인한 수명단축 문제해결 ● 3. LED 등기구 소형화 및 경량화 |

● LED 조명등 전 제품에 테크엔 방열기술을 적용한 제품개발 결과 에너지 절감 20% , 수명 20% 이상 증가되어 친환경에 지대한 공헌을 하였으며 이를 근거로 NET(신기술),NEP(신제품) 고도의 기술인증을 취득하였습니다 |

(나) 기술력

주택건설 기술의 한축인 조명기술분야에서 특허받은 방열기술을 적용하여 LED 조명의 최대 난제인 LED 발열 문제를 해결하여 최고 효율의 LED 조명기구를 개발하여 에너지 절감 정책에 기여하였습니다.

LED 방열기술 확보로 전력소모를 20% 절감하고, 이산화탄소 배출량을 현격히 감소하였으며 LED 수명을 5만시간 이상 확보하여 폐기물 발생을 억제하였으며, 무수은 등으로 환경 공해물질 배출이 전혀 없는 친환경 제품을 개발생산하고 있습니다.

특허받은 방열기술은 LED 소자의 발열부에서 발생한 열을 PCB 비아홀에 열전도 성능이 우수한 특수 구조의 은핀을 통하여 후부 방열판으로 신속히 배출되므로 LED 조명등의 고질적인 문제를 해결하여 제품화 성공을 하였고 이런 공적을 인정받아 전기문화 산업표창, 국무총리상, 엔저니어상 , IR52 장영실상 등 다수의 상을 수상하였습니다.

(7) 경쟁회사 및 경쟁지표

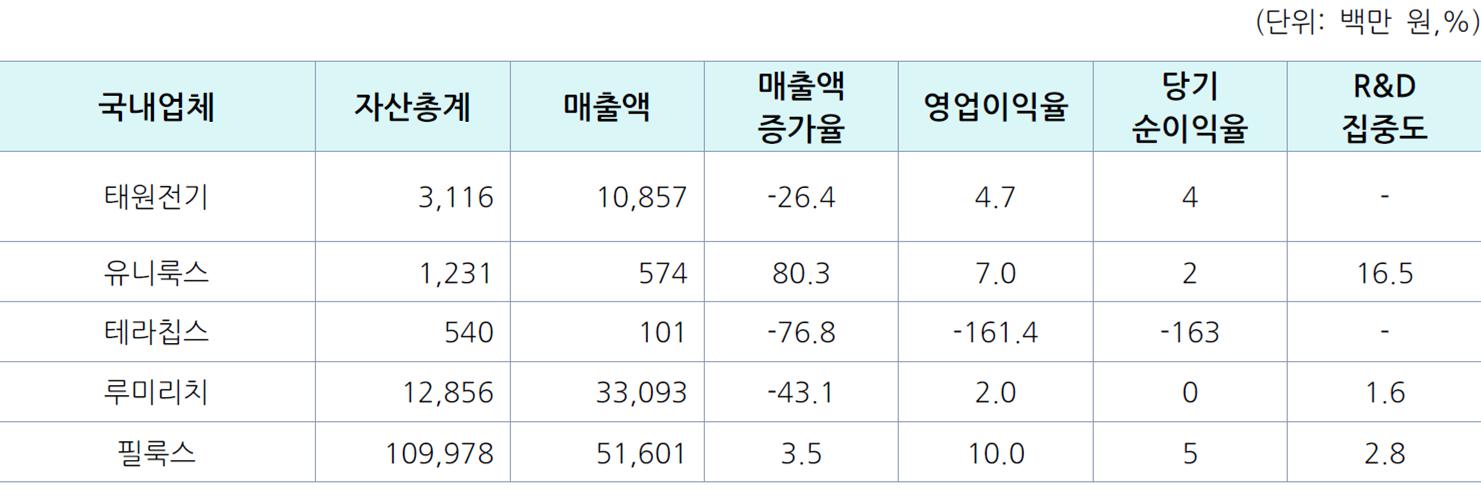

1) 경쟁회사 (단위 : 백만원)

|

회사 |

2020 |

2021 |

2022 |

|

|

(주)솔라루체 |

매출액 |

32,345 |

21,468 |

13,428 |

|

영업이익 |

-1,219 |

-379 |

-1,373 |

|

|

(주)파인테크닉스 |

매출액 |

108,532 |

186,657 |

51,026 |

|

영업이익 |

-20,484 |

20,619 |

25,433 |

|

|

(주)선일일렉콤 |

매출액 |

44,767 |

49,602 |

52,805 |

|

영업이익 |

970 |

-1,864 |

1,514 |

|

|

(주)금경라이팅 |

매출액 |

17,729 |

10,885 |

13,318 |

|

영업이익 |

629 |

631 |

1,974 |

|

|

(주)테크엔 |

매출액 |

8,681 |

6,977 |

4,117 |

|

영업이익 |

314 |

-1,033 |

-1,689 |

|

|

에이펙스인텍(주) |

매출액 |

25,020 |

21,131 |

21,205 |

|

영업이익 |

1,823 |

179 |

78 |

|

(출처 : 금융감독원 전자공시시스템)

주) 별도 및 개별재무제표 기준

LED조명장치 제조업의 경우 중소기업특화 업종으로 지정됨에 따라 대기업의 진출이 불가능합니다. 이에 따라 당사의 주요 경쟁사들은 모두 중소기업이며, 제품라인업의 차이가 조금씩은 있으나 기본적으로 실내 및 실외 등기구를 제작하고 있습니다. 경쟁회사의 경우 선박용 및 군용 등의 특수 조명 은 제외 하였습니다. LED 조명쪽은 각 영역간 크로스오버가 활발히 일어나지 않는 영역인데, 이는 각 영역별로 선점기업들이 확고한 기반을 가지고 있어 크로스오버하여 생산을 한다 하여도 시장점유율 확보가 불투명하며, 응용기술의 차이 및 생산라인의 추가 증설 등 추가 시설비용이 크게 발생함에 따라 타 영역 진입결정을 쉽게 내릴 수 있는 구조가 아닙니다. 따라서, 1. 시장 선점, 2. 해당 영역 기술 및 인증 확보가 진입장벽으로 작용하며, 동사가 속해있는 실내외 등기구의 경우 대략적으로 1,000여개의 업체가 존재하나, 상위 20개 업체가 시장의 과반 이상을 점유하고 있는 것으로 추산됩니다.

2) 주요 경쟁 지표

당사의 경우 관공서, 학교 및 공공사업 등 관급에 납품하는 제품의 비중이 전체 매출의 약 80%를 차지합니다. 이러한 관급의 경우 정부 예산이 편성되면 각 지자체 등으로 예산이 분배되고, 조달청 나라장터를 통하여 제품의 구매가 이루어지게 됩니다. 조달청이 운영 중인 우수조달물품 제도는 기술·성능이 뛰어난 중소·벤처기업의 기술개발 제품의 공공판로를 지원하는 것으로, 우수조달물품을 지정받은 기업은 국가계약법령 등 관련 법령에 따라 수의계약 등을 통해 각 수요기관에 지정 물품을 공급할 수 있는 혜택을 부여합니다. 아울러 나라장터 엑스포, 해외조달 시장개척단 등 조달청이 제공하는 다양한 국내·외 조달시장 진출 지원 프로그램도 이용할 수 있는 자격이 주어집니다. 따라서 관급에 있어 조달청을 통한 조달금액이 동사가 영위하는 관급 납품에 있어 중요성을 가진다 할 수 있습니다.

조달청 나라장터를 통한 조달금액 상위업체 순위는 아래와 같습니다.

<2022년 기업별 동종업계조달실적 및 순위>

기준일: 2022.01~2022.11 단위: 백만원

|

순위 |

업체명 |

실적누계액 |

|

1 |

주식회사 선일일렉콤 |

52,805 |

|

2 |

주식회사 파인테크닉스 |

51,026 |

|

3 |

에이펙스인텍(주) |

21,205 |

|

4 |

주식회사 솔라루체 |

13,428 |

|

5 |

(주)금경라이팅 |

13,318 |

| 11 |

주식회사 테크엔 |

4,117 |

자료 : 온통조달_조달정보개방포털_조달기업별 실적순위 참고

다. 경영상의 주요계약

해당사항 없습니다

2. 주요 제품 등에 관한 사항

| (단위 : 원) |

|

제 품 명 |

생산(판매) 개 시 일 |

주요상표 |

매출액(비율) |

제 품 설 명 |

|

|

다운라이트설비 |

2010/01/01 |

TCN-DC-12 |

52,336,385 |

(2.4%) |

가정, 사무실, 학교, 관공서, 일반기업 등의 실내에서 형광등 및 백열등기구 대체용으로 사용하는 LED다운라이트 |

|

실내조명등 |

2010/01/01 |

TCN-RDM-40 |

235,513,734 |

(10.8%) |

가정, 사무실, 학교, 관공서, 일반기업 등의 실내에서 형광등 및 백열등기구 대체용으로 사용하는 LED실내조명등 |

|

거주로조명설비 |

2010/01/01 |

TCN-GNN-050 |

619,313,894 |

(28.4%) |

주택가를 이동하는 보행자의 식별성을 용이하게 하고 보행자의 안전을 목적으로 설치하는 LED보안등 |

|

도로조명설비 |

2010/01/01 |

TCN-SNN-150 |

673,830,962 |

(30.9%) |

도로를 주행하는 차량의 시야를 확보하고 자동차 운전자가 도로를 안전하게 주행할 수 있도록 설치하는 LED가로등, 터널등 |

|

투광조명 |

2010/01/01 |

TCN-FRC-300 |

405,606,987 |

(18.6%) |

어떤 범위의 방향으로 고광도가 얻어지도록하여 건축물의 외부나 동상, 기념비, 경기장 등을 돋보이게 하기 위해 설치하는 LED투광등기구 |

|

경관조명 |

2010/01/01 |

TCN-U-80 |

100,311,405 |

(4.6%) |

건물, 교량, 등주 등과 같은 구조물에 부착하여 구조물의 형상을 나타내거나 장식을 위하여 사용되는 LED경관조명 |

|

신재생에너지가로등 |

2010/01/01 |

TCN-1300-6 |

93,769,357 |

(4.3%) |

태양광을 전기에너지로 변환하여 축전지에 저장 후 야간에 가로등 및 보안등 조명으로 사용하는 태양광가로등 |

|

전기공사 |

2013/01/01 |

- |

- | - |

|

|

합계 |

2,180,682,724 |

(100.00%) |

|

||

3. 매입에 관한 사항

가. 매입 현황

|

(단위 : 원)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

나. 원재료의 제품별 비중

| (단위 : 원) |

|

사업연도 |

주요 제품명 |

원재료명 |

원재료 비중(%) |

|

2020연도 (제13기) |

거주로조명설비 |

외함 |

32% |

|

SMPS |

32% | ||

|

PCB |

15% | ||

|

LED |

15% | ||

|

도로조명설비 |

외함 |

33% | |

|

SMPS |

33% | ||

|

PCB |

20% | ||

|

LED |

14% | ||

|

2022연도 (제14기) |

거주로조명설비 |

외함 |

40% |

|

SMPS |

30% | ||

|

PCB |

10% | ||

|

LED |

10% | ||

|

도로조명설비 |

외함 |

40% | |

|

SMPS |

30% | ||

|

PCB |

10% | ||

|

LED |

10% | ||

|

2023연도 (제15기) |

거주로조명설비 |

외함 |

40% |

|

SMPS |

30% | ||

|

PCB |

10% | ||

|

LED |

10% | ||

|

도로조명설비 |

외함 |

40% | |

|

SMPS |

30% | ||

|

PCB |

10% | ||

|

LED |

10% |

다. 원재료 가격변동추이

| (단위 : 원) |

|

사업연도 품 목 |

2021연도 (제13기) |

2022연도 (제14기) |

2023연도 (제15기) |

|

|

외함_550 |

국 내 |

14,000 |

15,000 |

15,000 |

|

수 입 |

0 |

0 |

0 |

|

|

외함_SA |

국 내 |

35,000 |

37,000 |

37,000 |

|

수 입 |

0 |

0 |

0 |

|

|

SMPS_47150 |

국 내 |

55,000 |

56,000 |

56,000 |

|

수 입 |

0 |

0 |

0 |

|

|

SMPS_48060 |

국 내 |

23,000 |

24,000 |

24,000 |

|

수 입 |

0 |

0 |

0 |

|

|

PCB_550 |

국 내 |

3,800 |

3,800 |

3,800 |

|

수 입 |

0 |

0 |

0 |

|

|

PCB_SA |

국 내 |

8,000 |

8,000 |

8,000 |

|

수 입 |

0 |

0 |

0 |

|

|

LED_삼성3535 |

국 내 |

260 |

260 |

260 |

|

수 입 |

0 |

0 |

0 |

|

|

LED_LG5630 |

국 내 |

30 |

30 |

30 |

|

수 입 |

0 |

0 |

0 |

|

4. 생산 및 생산설비에 관한 사항

가. 생산능력 및 생산실적

| (단위 : 천원) |

|

제 품 |

구 분 |

2021연도 (제13기) |

2022년도 (제14기) |

2023년도 (제15기) |

|

실내외등 |

생산능력 |

40,000,000 | 40,000,000 | 40,000,000 |

|

생산실적 |

7,038,022 | 7,038,022 | 7,038,022 | |

|

가 동 율 |

9% | 9% | 9% | |

|

기말재고 |

1,980,337 | 1,980,337 | 1,497,752 |

주) 상기 생산능력의 산출근거는 아래와 같습니다.

- SMT/8h 1,200장 (22일)

- module조립 600개 /외주 900개 총 1,500개 (22일)

- 조립(4line) 가로등 100ea*2line=200ea (0.16억)*22일=14.2억

투광등 150ea*1line=150ea (0.75억)*22일=16.5억

실내등 500ea*1line=500ea (0.5억)*22일=11억

-> 1d=1.85억 1m=42억 1y=500억

나. 생산설비에 관한 사항

| (단위 : 천원) |

(당기)

| 계정과목 | 기초 | 취득 | 처분 | 감가상각 | 기말 |

|---|---|---|---|---|---|

| 토지 | 4,784,950 | - | (104,756) | - | 4,680,194 |

| 건물 | 5,983,583 | - | - | (175,110) | 5,808,473 |

| 구축물 | 1,066,037 | - | - | (69,221) | 996,816 |

| 기계장치 | 56,936 | - | (13,626) | (37,076) | 6,234 |

| 차량운반구 | 55,950 | 37,120 | (52,689) | (34,980) | 2,401 |

| 공구와기구 | 413,198 | - | - | (197,876) | 215,322 |

| 비품 | 4,190 | - | - | (2,762) | 1,428 |

| 시설장치 | 6,827 | - | - | (4,910) | 1,917 |

| 합 계 | 12,371,671 | 37,120 |

(171,071) |

(521,935) | 11,712,785 |

다. 외주생산에 관한 사항

(1) 외주생산의 이유

당사는 제품 생산 시 도장 공정에 대해서 외주생산을 하고 있습니다. 이는 도장 시 사용되는 화약약품으로 인해서 자체 생산시 환경기준을 충족하기 위한 시설이 필요하기 때문에 아웃소싱하는 부분이 원가절감에 더 효율적이라 판단되어 외주생산하고 있으며, 이는 조립 및 개발, 양산 업무의 선택과 집중을 위함입니다.

(2) 주요 외주처에 관한 사항

| (단위 : 원) |

|

사업연도 |

외주내용 |

외주금액 |

외주비중 |

|

2021연도 (제13기) |

분체도장외 |

544,448,293 |

100% |

|

2022연도 (제14기) |

분체도장외 |

363,359,300 |

100% |

|

2023연도 (제15기) |

분체도장외 |

67,301,200 |

100% |

5. 매출에 관한 사항

가. 매출실적

| (단위 : 개, 천원) |

|

매출 |

부 문 |

2021연도 (제13기) |

2022연도 (제14기) |

2023연도 (제15기) |

||||

|

수량 |

금액 |

수량 |

금액 |

수량 |

금액 |

|||

|

제품 |

LED 조명 |

수 출 |

5,795 ($4,869) |

- ( - ) |

- ( - ) |

|||

|

내 수 |

6,972,166 | 4,015,364 | 2,180,682 | |||||

|

소 계 |

6,977,961 | 4,015,364 | 2,180,682 | |||||

|

용역 |

전기 공사 |

수 출 |

- | - | - | - | - | - |

|

내 수 |

- | 209,450 | - | 102,113 | - | - | ||

|

소 계 |

- | 209,450 | - | 102,113 | - | - | ||

|

합 계 |

수 출 |

5,795 ($4,869) | - | - | ||||

|

내 수 |

6,972,166 | 4,117,477 | 2,180,682 | |||||

|

합 계 |

6,977,961 | 4,117,477 | 2,180,682 | |||||

나. 수출 현황

| (단위 : 원) |

|

매출유형 |

부문 |

2021연도 (제13기) |

2022연도 (제14기) |

2023연도 (제15기) |

|||

|

수출국 |

수출액 |

수출국 |

수출액 |

수출국 |

수출액 |

||

|

제품 |

LED 조명 |

베트남 | 5,7954,110 ($4,869) |

- | - | - | - |

| 인도네시아 | 1,430,000 ($1,275) |

- | - | - | - | ||

| - | - | - | - | ||||

|

계 |

- | 5,795,110($4,869) | - | - | - | - | |

다. 수주현황

해당사항 없습니다.

라. 향후 매출액의 변동에 영향을 줄 것이라고 인정되는 사항

당사의 경우 설립초기부터 해외시장 진출을 위해 지속적으로 마켓팅, 기술개발을 진행하였습니다. 러시아, 베트남, 불가리아 등에서 매출이 발생하였지만, 아직까지는 국내시장에 비해 미미한 수준입니다. 하지만 전력공급이 원활하지 않은 지역에 대한 태양광가로등과 우수한 방열기술을 바탕으로 한 실외등에 대해서 현재 인도네시아, 쿠웨이트, 말레이시아 등과 MOU를 체결하고 해당 국가의 제품 인증을 진행하고 있습니다. 쿠웨이트의 경우 시범설치를 하는 단계로 2020년 이후에는 본격적으로 매출이 발생할 것으로 전망하고 있습니다.

6. 판매에 관한 사항

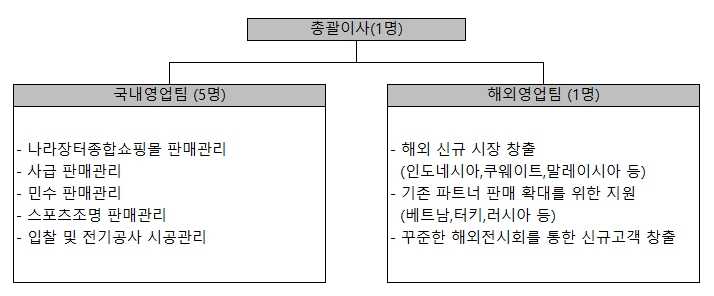

가. 판매조직

|

|

판매조직도 |

나. 판매경로

| (단위 : 천원, %) |

|

매출유형 |

품 목 |

구 분 |

판매경로 |

판매경로별 |

|

제품 |

LED 가로등 LED 보안등 LED 투광등 LED 터널등 LED실내조명 LED태양광가로등 입찰 외 |

수 출 |

직접수출 |

- |

|

국 내 |

나라장터 종합쇼핑몰 |

1,114,328(51.1%) |

||

|

사급 판매 |

1,066,354 (48.9%) |

|||

|

전력매출 |

198,310 |

다. 판매전략

1) 국내 판매 전략

(가) 조달시장

- 지속적인 신제품 출시 : 신규 모델 출시에 따른 다양한 제품 구비

제품 전공정을 자체제작 함으로서 품질관리 및 가격경쟁면에서 유리

입찰 및 신설전기공사 참여로 꾸준한 매출 확대

- 사급판매 거래처 확대 : 조달 등록을 위한 인증 및 샘플 지원을 통하여 빠른 시장진입하기위한 신속한 지원

(나) 가격

- 가격정책 수립 : 조달 시장 동향 및 입찰에 관한 정보를 신속히 파악하여 실시간으로 가격 조정

수출시 프로젝트 성격 및 규모에 따라 탄력적으로 가격 협상을 하여 계약성사 확립

- 신규 출시 제품 : 저가, 고가 모델 출시를 통한 풀 라인업 구축 및 요구사항에 맞는 가격 전략 수립

2) 해외 판매 전략

(가) 자국내 요구 인증 공급 추진

- 제품 특성상 일반 소비재가 아닌 국가기반시설에 소요되는 제품으로서 수량 및 납품하기까지 진행과정 시간이 많이 소요되며 그에따라 요구하는 자국 인증을 우선 취득후 매출 확대 진행

(나) 차별화 강조

- NEP(신제품) 및 NET(신기술) 인증을 내세워 기술력,품질 및 가격에서 차별화 및 LED 조명선도 업체 이미지 확립

- 고객의 요구(NEED) 제품 (스마트조명, 고출력 스포츠조명)출시를 통한 소비자의 선택의 폭 확대 및 매출 확대 추진

(다) 글로벌 공급 추진

- 쿠웨이트, 인도네시아, 말레이시아 등 자국내 요구 인증을 취득 또는 진행중이며 인증취득후 발주협의중이며 이로인한 수출 매출 확대 기대

3) 마케팅 전략

(가) 홍보 전략

- 특허 및 NEP(신제품), NET(신기술) 인증을 강조한 품질을 기술을 강조하여 중국과 유럽의 조명등기구와 차별화 강조

- 모든 제조공정을 원스톱으로 제작하여 품질관리 우수성을 강조

- 모듈조립 자동화를 구비하여 일일생산량 차별화 강조

- 테크엔 특허 및 신기술

(나) 국제 전시회 참가

- 해외 시장 개척을 위한 국제 전시회 참가

- 실질적 비즈니스 및 영업 목적

- 매년 1회 이상 해외 전시회 참가 및 시장동향 파악

라. 기술이전 수혜 또는 기술이전

해당사항 없습니다.

8. 시장위험과 위험관리

당사는 소규모 기업(자산총액 1천억원 미만)에 해당하여 기재를 생략하였습니다.

9. 파생상품 및 풋백옵션 등 거래 현황

해당사항 없습니다.

10. 기업인수목적회사의 합병추진

해당사항 없습니다.

1. 사업의 개요

LED 조명 산업은 램프 등을 이용하는 실내외에서 사용되는 일반적인 조명을 대체하기 위해 LED 광원을 이용하여 제작된 조명기기입니다. LED를 사용하는 일반조명, 시스템 조명은 우수한 광변환 효율과 뛰어난 에너지 절감효과, 장수명, 친환경성, 빠른 응답속도, 다양한 디자인 가능, 밝기 및 색온도 조절 등 조명 제어가 용이한 장점을 바탕으로 차세대 조명으로 각광받고 있어 관련 시장의 규모가 지속적으로 성장 중입니다.

LED 조명의 성능은 제품에 적용된 LED 광원과 조명 제품으로서의 광학적, 전기적, 열적특성에 크게 좌우되는데, 이를 해결하기 위해 LED 조명기기 분야의 핵심 부품인 광원(칩/패키지), 모듈/엔진, 방열/광학/회로부품과, 제품/시각/공간/조명 디자인, 제어시스템 등 다양한 관련 분야 기술개발이 요구됩니다.

|

|

|

LED 조명시스템 구성 요소 |

자료 : 한국신용정보원

LED 조명장치는 용도에 따라 실내 조명, 실외 조명, 기타(특수) 조명등으로 구분되며, 조명의 형태에 따라 실내 조명은 MR(Multifaceted Reflector)형, PAR(Parabolic Aluminized Reflector)형, Bulb형, 직관형, 평판형등, 실외 조명은 가로등(보안등), 터널등, 투광등, 경관등 등으로 구분됩니다.

|

|

|

LED 조명 산업의 세부 품목 |

자료 : 한국광산업진흥회

LED 조명은 반도체 기술에 기반한 고효율 조명기기 입니다. 반도체 공정을 통한 광원 제조와 조명기기 공정이 결합된 것으로 LED 조명기기의 제조공정은 반도체 소자 및 광원(패키지, 모듈), 조명기구·시스템 구조로 이루어지며, 진공관 내 가열방식 방전기술에 기반한 여타 조명제품(형광등, HID)과 구조적인 차이가 있습니다.

세부적으로 보면 LED는 화합물 반도체의 특성을 이용하여 전기 에너지를 가시광선으로 전환하여 빛을 발생시키는 반도체 소자입니다. 특정 원소의 반도체에 순방향 전압을 가하면 Positive-Negative 접합부분을 통해 전자와 정공이 이동하면서 서로 재결합하는데 n층의 전자와 p층의 정공이 떨어져 있을 때보다 작은 에너지가 되므로 이때 발생하는 에너지의 차이로 인해 빛을 방출하는 원리입니다.

LED 제조공정은 크게 5단계로 이루어져 있습니다.

① 에피성장(Epitaxy) 공정 : 단결정 웨이퍼 기판 위에 하부 결정 구조와 동일한 단결정 박막을 성장시키는 공정으로서, 단결정 기관 위에 각종 반도체 관련 재료를 올리기 위해 일종의 박막 필름으로 표면을 코팅하는 공정입니다. Blue Led의 경우 사파이어나 SiC 기관 위에 N형 반도체와 활성층, P형 반도체를 MOVCD 장비를 이용하여 증착시키고, 그 윗면에 전압 인가를 위한 (+)전극을 형성합니다. (-)전극은 기판상에 형성할 수 없기 때문에 건식 에칭으로 가장 위쪽에서 N형 반도체의 일부분까지 식각한 후 티타늄이나 알루미늄 소재로 형성합니다.

② Fab(Chip) 공정 : 전극을 형성하고 개별 칩으로 절단하는 공정입니다. 조명용 칩은 고출력이기 때문에 웨이퍼당 생산되는 칩의 수가 감소하고, 칩의 면적 증가는 광효율 및 생산이 저하되는 요인이 됩니다. 칩 공정은 에피 공정을 포함하는 개념으로도 사용됩니다.

③ 패키징 공정 : 발광 반도체 칩을 주요 원재료로 LED소자로 불리는 LED완제품을 만드는 공정입니다. 1개 또는 복수의 칩(Chip, Die)과 기판, Encapsulant, 전기적 연결을 위한 도선, 그리고 경우에 따라 형광체, 광학 부품, 열 및 기계적인 소재를 사용합니다.

④ 모듈 공정 : 전체 발광량이나 발광 스펙트럼을 개선하기 위해서 여러 LED를 하나의 기판 등에 조립한 것으로, 경우에 따라 광학적, 기계적, 열적 및 전기적 설계 등이 추가되기도 합니다.

⑤ 시스템 공정 : LED 램프와 LED 조명 기기로 구분되며, LED 램프는 LED 소자가 LED 드라이버와 통합되거나 분리되어 표준화된 LED 조명 기기의 기반이 되는 조립품을 의미합니다. 이러한 조립품은 기존 조명의 교체 제품으로 쓸 수 있도록 디자인 됩니다. 기기는 완전한 조명 단위를 의미하며 직접 외부 전원에 연결하여 동작할 수 있습니다. LED소자, Driver는 물론이고 빛을 배분하고 광원을 보호하고, 배치하고, 연결하기 위한 부품을 포함합니다.

LED 조명 제조 공정 가운데 LED의 휘도를 결정하는 핵심 공정인 에피 성장과 열 방출, 렌즈 설계, 형광체 도포 등이 수율을 결정하는 핵심 공정입니다. 특히 에피에서 패키지에 이르는 3단계 공정은 기술적 진입 장벽이 높고 대규모 투자가 수반되어야 합니다. 백산 LED를 제조하기 위해서는 칩에 황색 계열의 형광체를 바르는 과정이 패키지 공정에 포함되며, 5개의 공정 가운데 에피, 팹 등 전공정으로 갈수록 부가가치가 높고 고도의 기술력이 요구되고 있습니다.

2) 산업의 특징

LED 조명 관련 산업은 세계 각국 정부의 기존 조명 대체에 따른 LED 조명 활성화 시책에 따라 기술적 성숙도에 비해 시장이 빠르게 변화하며 국가 간, 기업 간 경쟁이 치열한 분야로 아직까지 정부 정책의 의존성이 높은 산업입니다.

- 미국은 2014년 이후, 대만은 2012년 이후, 중국은 2017년 이후 백열전구 사용금지 조치

- 중국 만개 전등 보급사업, 미국 고효율제품보급사업, 한국의 LED조명 2060보급프로젝트 등 세계적으로 대대적인 공공 시범 보급사업 추진 중

- 미국 DOE의 Lighting Facts, CALiPER 프로그램, 신흥경제국의 자국내 LED조명 제품 표준 규제 등 각국의 소비자 신뢰확보를 위한 품질 관리 정책 수립

- EU 2020년, 미국/한국 2025년, 일본 2030년에 모든 신축건물 제로에너지 의무화 추진

- 특히 일반조명 제품은 전기 및 화재 안전과 광학적인 성능이 매우 중요한 요소로, 미국, 유럽, 한국, 일본 등은 자국의 현실에 맞는 조명 제품의 설계 방식 및 시험 인증 규격(KS, CE, UC, VDE 등)을 제시하여 자국 회사의 보호와 세계적인 표준화를 선도하기 위해 치열한 경쟁 구도 형성

아울러 조명산업은 실내외 일반 및 산업용 조명 대체 뿐 만 아니라, 미래 감성/테라피/가시광 통신 등의 기능과 자연광 환경 실현 디스플레이+조명+디자인을 추구하는 미래 조명 조건을 만족하는 매우 중요한 산업으로 다양한 산업과의 연관성이 높습니다.

- 특히 LED, OLED 등 신광원 기반 일반조명시스템은 기존 조명에 IT 기술과 디스플레이 기술이 융합되어, 기존 조명 산업과 디스플레이 산업을 대체함과 동시에 차세대 디스플레이 산업인 플렉서블 디스플레이 산업 등과의 융합이 가능하며 스마트 윈도우 등 컨버전스 IT 신산업 창출이 가능함

- 최근 스마트 시티, 스마트 빌딩에 LED Connected Lighting에 대한 R&D 투자 및 정책적 지원이 활발히 전개되고 있으며, 미국 Pacific Northwest National Laboratory, 덴마크 DOLL 등 LED Lighting을 위한 메트로폴리탄 테스트베드 운영

또한 소재부품/조명제품/설치/유지보수/수요기업까지 Supply Chain 산업 네트워크가 중요하고, 수요자 및 환경 대응 기술 경쟁력, 브랜드/네트워크 능력 등의 확보가 LED 조명 가격 및 성능 위주의 시장 경쟁력에서 중요한 요소로 작용합니다.

- 시장 경쟁력 확보를 위해서 LED 제조에서부터 기술 개발 및 생산, 기획 및 설치, 유지보수를 위한 유통망 확보까지 현지 Supply Chain 형성이 필요하며, 필립스나 오스람, GE 등 해외 선진사의 자체 수직 계열화 강화에 대한 대응 필요

- 최근 몇 년 사이 LED조명 관련 국내 업체 수는 크게 증가하였음(2006년 260개사에서 2013년 약 900여개 업체로 늘어나고, 현재는 약 700여개 업체로 추산됨)

- 조명?응용시장 확대에 따라 다품종 최적 생산이 필요하며, 디자인, SW, IT제어 등 다양한 기업군 융합이 가능함

사업 형태는 B2B와 B2C 모두 존재하나 B2B(건물주, 건설 등)와 B2G(공공기관 등)이 70%를 차지하고 있기 때문에, 일반 소비자보다 대량 공급에 유리한 건설업체나 전기공사업체, 건물관리 업체 등과 밀접하게 관련되어 수요자에 대한 니즈 파악 및 네트워크 구축에 중요한 측면이 존재합니다.

- 광원 및 소재부품은 글로벌 시장을 중심으로 대기업이 주도하고 등기구 사업은 로컬 시장 중심으로 도/소매업체가 주도하며, 건설업체, 전기공사업체, 건물관리 업체 등이 주요 고객

- LED 조명 제품은 기후, 인종, 건축물 형태, 문화 등 현지 조명 환경에 따라 다양한 지역별 소량 다품종 제품이 주류이며, 현지 조명 환경에 대한 분석을 통한 제품 성능 및 보증이 중요

가) 융복합사업

LED 조명 산업은 Value Chain 단계별로 보았을 때, 소자 및 광원 분야는 대기업이 담당하고 있으며, 일반/특수 조명용 모듈 일부 및 조명 기구/시스템은 중소, 중견기업이 생산하는 구조를 형성하고 있습니다. 후방산업은 에피, 웨이퍼 등을 공급하는 소재 산업, 칩/패키지 생산을 위한 반도체용 장비 산업, 드라이버 IC 등을 공급하는 반도체 산업, 칩/패키지를 생산하는 LED 소자 산업, 모듈/엔진을 생산하는 LED 광원 산업, SMPS, PCB 등을 공급하는 전자부품 산업, 렌즈, 반사경 등을 공급하는 광학 산업 등으로 구분됩니다. 전방산업은 실내외 일반조명 산업, 특수조명 산업, 디스플레이 산업, 가전 산업 등 매우 다양하며, 자동차 산업, 농업, 수산업, 의료업 및 피부미용업, 통신업 등 다양한 산업으로 확장되고 있습니다.

이처럼 LED 조명 산업은 매우 다양한 전후방 연계 산업을 형성하고 있으며, 다양한 기술과의 융합으로 인하여 지속적으로 새로운 시장이 창출되고 있습니다. 일반 실내외 조명에서 벗어나 컨텐츠 및 디자인, S/W기술 등의 연관산업을 포함하는 거대한 산업군이 형성되어 있고, IoT, 스마트홈 등 IT산업의 큰 흐름이 LED 조명의 다양한 응용 및 보급을 촉진하고 있으며, 통신사, IT 솔루션 기업 등 비조명 계열 기업들도 LED 조명 산업에 참여하고 있습니다.

|

|

|

LED 조명 산업의 Value Chain |

2. 주요 제품 및 서비스

|

모델명 |

LED 가로등 |

제품 설명 |

||

|

TCN-SNP-150 |

|

- 고효율 모듈적용 - 고래를 형상화한 친환경적 디자인 - 모듈만 교체가능하며 경제성 우수 - 특허기술적용제품(비아홀에 은이 충진된수직열전달기술) - 신기술(NET) 적용제품 (제1001호) - 신제품(NEP) 적용제품 (MOTIE 2017-008) |

* 제품의 특징

- 비아(Via)홀에 은(Ag)이 충진된 수직열전달 기술을 적용하여 LED 발열문제를 해결하여 최고 효율을 가진 LED 조명기구 제조

- 특허 받은 기술 적용으로 높은 광효율 및 장수명 보증

- 무게 타사대비 40% 경감 및 모듈만 교체하여 경제성 우수

- 고속도로, 일반도로 등 다양한 장소에 사용가능

3. 원재료 및 생산설비

|

제 품 명 |

생산(판매) 개 시 일 |

주요상표 |

매출액(비율) |

제 품 설 명 |

|

|

다운라이트설비 |

2010/01/01 |

TCN-DC-12 |

52,336,385 |

(2.4%) |

가정, 사무실, 학교, 관공서, 일반기업 등의 실내에서 형광등 및 백열등기구 대체용으로 사용하는 LED다운라이트 |

|

실내조명등 |

2010/01/01 |

TCN-RDM-40 |

235,513,734 |

(10.8%) |

가정, 사무실, 학교, 관공서, 일반기업 등의 실내에서 형광등 및 백열등기구 대체용으로 사용하는 LED실내조명등 |

|

거주로조명설비 |

2010/01/01 |

TCN-GNN-050 |

619,313,894 |

(28.4%) |

주택가를 이동하는 보행자의 식별성을 용이하게 하고 보행자의 안전을 목적으로 설치하는 LED보안등 |

|

도로조명설비 |

2010/01/01 |

TCN-SNN-150 |

673,830,962 |

(30.9%) |

도로를 주행하는 차량의 시야를 확보하고 자동차 운전자가 도로를 안전하게 주행할 수 있도록 설치하는 LED가로등, 터널등 |

|

투광조명 |

2010/01/01 |

TCN-FRC-300 |

405,606,987 |

(18.6%) |

어떤 범위의 방향으로 고광도가 얻어지도록하여 건축물의 외부나 동상, 기념비, 경기장 등을 돋보이게 하기 위해 설치하는 LED투광등기구 |

|

경관조명 |

2010/01/01 |

TCN-U-80 |

100,311,405 |

(4.6%) |

건물, 교량, 등주 등과 같은 구조물에 부착하여 구조물의 형상을 나타내거나 장식을 위하여 사용되는 LED경관조명 |

|

신재생에너지가로등 |

2010/01/01 |

TCN-1300-6 |

93,769,357 |

(4.3%) |

태양광을 전기에너지로 변환하여 축전지에 저장 후 야간에 가로등 및 보안등 조명으로 사용하는 태양광가로등 |

|

전기공사 |

2013/01/01 |

- |

- | - |

|

|

합계 |

2,180,682,724 | (100.00%) |

|

||

4. 매출 및 수주상황

| (단위 : 개, 천원) |

|

매출 |

부 문 |

2021연도 (제13기) |

2022연도 (제14기) |

2023연도 (제15기) |

||||

|

수량 |

금액 |

수량 |

금액 |

수량 |

금액 |

|||

|

제품 |

LED 조명 |

수 출 |

5,795 ($4,869) |

- ( - ) |

- ( - ) |

|||

|

내 수 |

6,972,166 | 4,015,364 | 2,180,682 | |||||

|

소 계 |

6,977,961 | 4,015,364 | 2,180,682 | |||||

|

용역 |

전기 공사 |

수 출 |

- | - | - | - | - | - |

|

내 수 |

- | 209,450 | - | 102,113 | - | - | ||

|

소 계 |

- | 209,450 | - | 102,113 | - | - | ||

|

합 계 |

수 출 |

5,795 ($4,869) | - | - | ||||

|

내 수 |

6,972,166 | 4,117,477 | 2,180,682 | |||||

|

합 계 |

6,977,961 | 4,117,477 | 2,180,682 | |||||

5. 위험관리 및 파생거래

해당사항이 없습니다.

6. 주요계약 및 연구개발활동

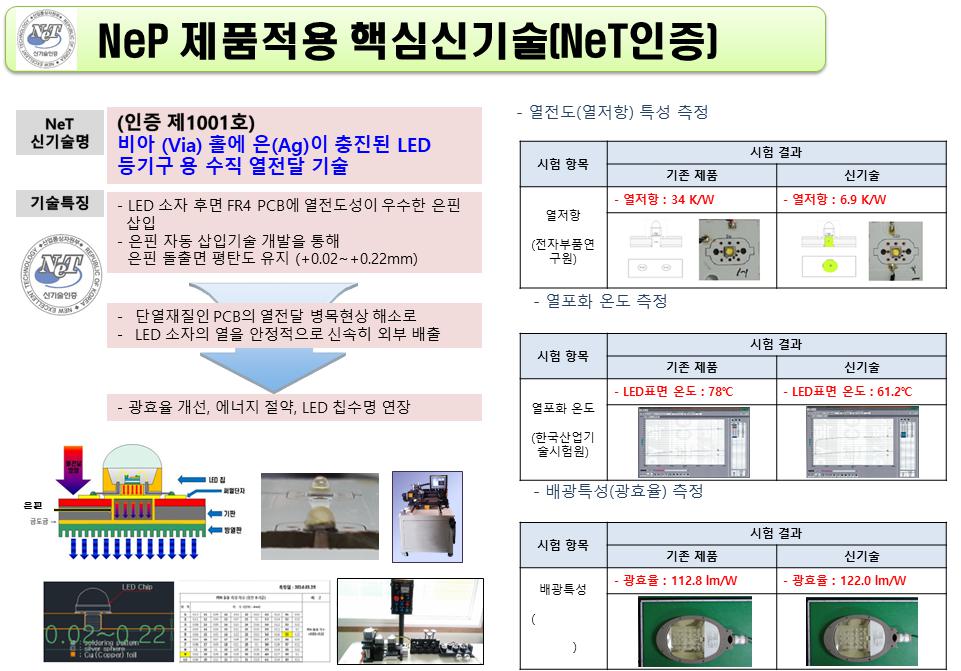

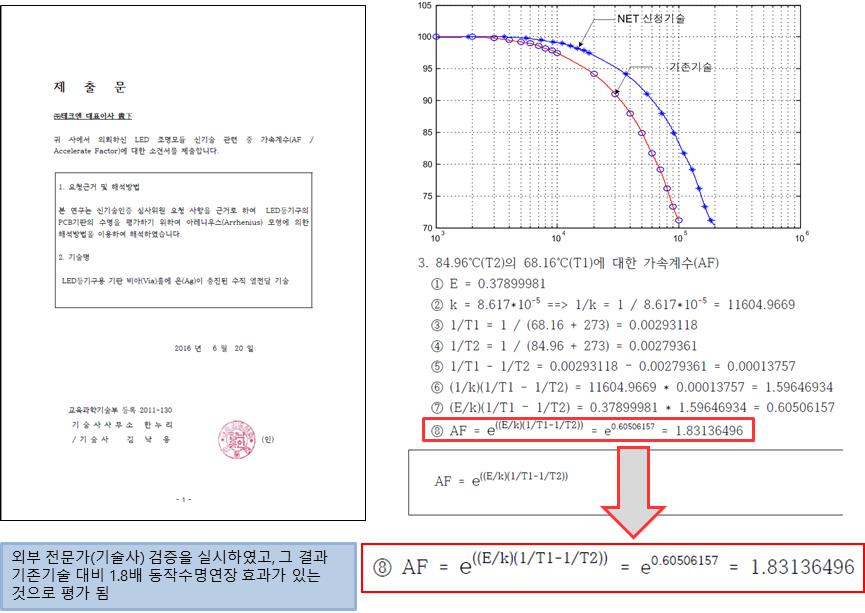

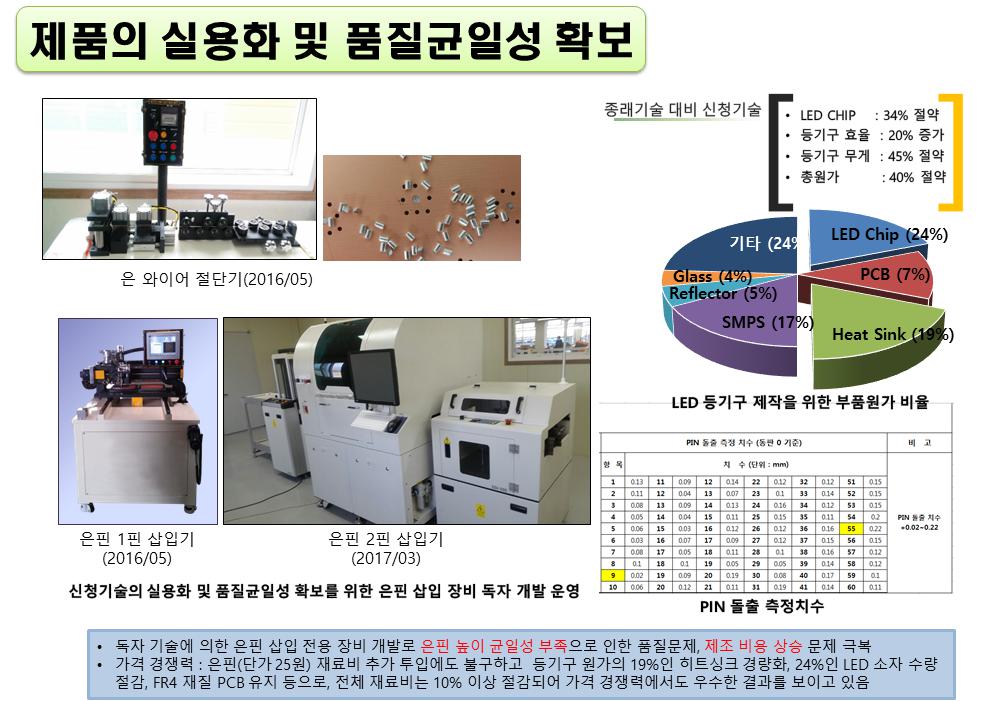

1) 핵심 기술력

당사의 실질적인 주요 핵심 기술력은 방열기술에 있습니다. 동기술은 비아 홀에 은이 충진된 LED등기구용 수직 열전달 기술로서 기존제품대비 광효율, 수명을 크게 개선하였으며, NEP와 NEP인증을 득하였습니다.

|

|

기술의 개요 |

|

|

[인증 내역 |

|

|

설비내역 |

|

|

기술에 대한 평가 |

2) 연구개발비용

| (단위 : 원) |

|

구 분 |

2021연도 (제13기) |

2022연도 (제14기) |

2023연도 (제15기) |

|

|

자산 처리 |

원재료비 |

- |

- |

- |

|

인건비 |

- |

- |

- |

|

|

감가상각비 |

- |

- |

- |

|

|

위탁용역비 |

- |

- |

- |

|

|

기타 경비 |

- |

- |

- |

|

|

소 계 |

- |

- |

- |

|

|

비용 처리 |

인건비 |

286,556,969 | 256,556,969 | 74,925,029 |

|

판관비 |

- |

- |

- |

|

|

합 계 (매출액 대비 비율) |

286,556,969(4.11%) | 256,556,969(3.78%) |

74,925,029 (3.43%) |

|

3) 향후 진행 예정인 연구개발등

4차산업혁명으로 인해서 기존의 광원으로서의 LED 기능 외에 인체감지, lot결합 등 스마트 조명 시장이 지속적으로 성장하고 있기 때문에 동사의 경우도 이에 스마트 조명분야의 연구를 진행할 예정입니다.

|

|

스마트조명 |

다. 지적재산권 등

|

번호 |

구분 |

내용 |

권리자 |

출원일 |

등록일 |

적용제품 |

주무관청 |

|

1 |

특허권 |

CCTV 카메라가 내장된 LED 가로등 |

주식회사 테크엔 |

2015.06.17 |

2015.12.24 |

LED 가로등 |

특허청 |

|

2 |

특허권 |

LED렌즈 후방에 반사경이 부착된 친환경 LED 가로등 제조방법 |

주식회사 테크엔 |

2015.01.30. |

2015.07.09 |

LED 가로등 |

특허청 |

|

3 |

특허권 |

PCB 그라운드를 이용하는 방열시스템을 구비한 LED 조명등 제조방법 |

주식회사 테크엔 |

2014.12.29 |

2015.04.24 |

LED 조명등 |

특허청 |

|

4 |

특허권 |

거미 퇴치기능을 가진 LED 조명장치 |

주식회사 테크엔 |

2015.09.11. |

2015.11.17. |

LED 조명장치 |

특허청 |

|

5 |

특허권 |

고효율 열전달매체를 이용한 LED 조명등 방열시스템. |

주식회사 테크엔 |

2015.06.10 |

2015.10.02. |

LED 조명등 |

특허청 |

|

6 |

특허권 |

금도금 열전도 칩을 이용한 LED 조명등 |

주식회사 테크엔 |

2015.11.25. |

2016.06.07. |

LED 조명등 |

특허청 |

|

7 |

특허권 |

날씨 변화에 즉응하는 색온도를 가진 LED 가로등 |

주식회사 테크엔 |

2015.07.28. |

2015.11.12. |

LED 가로등 |

특허청 |

|

8 |

특허권 |

다기능 엘이디 스탠드 |

이계숙 |

2008.08.12. |

2008.12.10. |

엘이디 스탠드 |

특허청 |

|

9 |

특허권 |

대피로 식별이 용이한 비상등 기구 |

이영섭 |

2018.01.24. |

2018.08.06. |

비상등 기구 |

특허청 |

|

10 |

특허권 |

상업 전력 연계형 복합 발전용 충전 제어 장치 |

주식회사 테크엔 |

2008.08.25. |

2008.12.16. |

LED 조명등 |

특허청 |

|

11 |

특허권 |

솔라 셀을 이용한 배터리 고효율 충전장치 |

주식회사 테크엔 |

2009.02.05. |

2009.05.13. |

LED 조명등 |

특허청 |

|

12 |

특허권 |

수지 코팅된 방열체와 일체화된 케이스를 구비한 LED 조명등 |

주식회사 테크엔 |

2014.06.11. |

2014.09.04. |

LED 조명등 |

특허청 |

|

13 |

특허권 |

태양광 추적장치 및 그방법 |

이계숙 |

2009.07.17 |

2010.07.12 |

LED 조명등 |

특허청 |

|

14 |

특허권 |

파워 LED를 갖는 대형 조명등 |

주식회사 테크엔 |

2009.11.27. |

2010.08.09. |

대형 조명등 |

특허청 |

|

15 |

특허권 |

파워 LED를 갖는 대형 조명등의 제조 방법 |

주식회사 테크엔 |

2009.11.27. |

2010.06.03. |

대형 조명등 |

특허청 |

|

16 |

특허권 |

파워 LED 소자를 갖는 대형 조명등의 임플란트 타입 방열장치 |

주식회사 테크엔 |

2010.10.11. |

2011.03.10. |

대형 조명등 |

특허청 |

|

17 |

특허권 |

히터파이프형 방열체를 구비한 LED 조명등 제조방법 |

주식회사 테크엔 |

2014.11.12. |

2015.03.05. |

LED 조명등 |

특허청 |

|

18 |

디자인권 |

가로등 두부 |

주식회사 테크엔 |

2014.06.11. |

2014.10.13. |

가로등 |

특허청 |

|

19 |

디자인권 |

가로등 두부 |

주식회사 테크엔 |

2014.06.11. |

2014.10.13. |

가로등 |

특허청 |

|

20 |

디자인권 |

LED 투광등 |

주식회사 테크엔 |

2015.07.22. |

2015.12.09. |

LED 투광등 |

특허청 |

|

21 |

디자인권 |

LED 조명장치용 방열판 |

주식회사 테크엔 |

2017.09.22. |

2018.04.24. |

LED 조명장치 |

특허청 |

|

22 |

디자인권 |

공원등 헤드 |

주식회사 테크엔 |

2018.03.28. |

2018.06.01. |

공원등 |

특허청 |

|

23 |

디자인권 |

비상조명등 |

주식회사 테크엔 |

2018.03.28. |

2018.06.01. |

비상조명등 |

특허청 |

|

24 |

디자인권 |

공원등 헤드 |

주식회사 테크엔 |

2018.03.28. |

2018.06.01. |

공원등 |

특허청 |

|

25 |

디자인권 |

가로등 두부 |

주식회사 테크엔 |

2017.09.26. |

2018.06.15. |

가로등 |

특허청 |

|

26 |

상표권 |

가로등등 20건 |

주식회사 테크엔 |

2016.11.30. |

2017.11.07. |

가로등 |

특허청 |

|

27 |

상표권 |

가로등등 20건 |

주식회사 테크엔 |

2016.11.30. |

2017.11.07. |

가로등 |

특허청 |

7. 기타 참고사항

해당사항이 없습니다.

III. 재무에 관한 사항

1. 요약재무정보

1. 요약 재무상태표

| (단위 : 백만원) |

|

사업연도 구분 |

2021연도 (제13기) |

2022연도 (제14기) |

2023연도 (제15기) |

|

회계처리 기준 |

K-GAAP |

K-GAAP |

K-GAAP |

|

감사인(감사의견) |

적정 |

적정 |

의견거절 |

|

유동자산 매출채권 재고자산 비유동자산 투자자산 유형자산 무형자산 기타비유동자산 자산총계 |

3,280 532 2,481 13,274 180 12,960 45 87 16,554 |

1,967 385 1,512 12,537 121 12,371 13 31 14,504 |

1,229 371 876 11,794 73 11,712 7 - 13,023 |

|

유동부채 매입채무 단기차입금 비유동부채 장기차입금 부채총계 |

4,688 745 2,791 8,286 7,677 12,974 |

4,409 605 2,855 8,130 7,627 12,598 |

12,509 469 3,282 528 - 13,037 |

|

자본금 자본잉여금 자본조정 기타포괄적손익누계액 이익잉여금 자본총계 |

400 - - - 3,179 3,579 |

400 - - - 1,839 1,906 |

400 - - - -1,713 -14 |

2. 요약(포괄) 손익계산서

| (단위 : 백만원) |

|

사업연도 구분 |

2021연도 (제13기) |

2022연도 (제14기) |

2023연도 (제15기) |

|

매출액 제품매출 공사수익 상품매출 |

6,977 6,977 - - |

4,117 4,117 - - |

2,180 1,937 - 243 |

|

매출원가 제품매출원가 공사원가 매출총이익 |

5,611 5,611 - - 1,366 |

4,112 4,112 - - 5 |

2,614 2,461 153 - -434 |

|

판매비와관리비 판매수수료 급여 지급수수료 영업이익 |

2,823 788 689 386 -1,033 |

1,276 352 389 293 -1,271 |

1,046 130 478 139 -1,481 |

|

영업외수익 유형자산처분이익 잡이익 전력수익 영업외비용 유형자산처분손실 이자비용 기부금 법인세비용차감전계속 사업이익 |

344 - 173 3 422 - 350 - 235 - |

367 31 95 225 614 - 470 4 - - |

282 31 34 198 723 28 691 1 -1,922 - |

|

계속사업이익법인세비용 계속사업이익 |

-28 -1,196 |

170 -1,689 |

- -1,922 |

|

중단사업손익 당기순이익 |

- -1,196 |

- -1,689 |

- -1,922 |

|

기타포괄손익 총포괄손익 |

- -1,196 |

- -1,689 |

- -1,922 |

2. 연결재무제표

당사는 사업보고서 작성 기준일 현재 해당사항이 없습니다.

3. 연결재무제표 주석

당사는 사업보고서 작성 기준일 현재 해당사항이 없습니다.

4. 재무제표

재 무 상 태 표

| 제 15 기 2023년 12월 31일 현재 | |

| 제 14 기 2022년 12월31일 현재 | |

| 회사명 :(주)테크엔 | (단위 : 원) |

| 과 목 | 제 15(당) 기 | 제 14 (전) 기 | ||

|---|---|---|---|---|

| 자 산 | ||||

| I.유동자산 | 1,229,033,902 | 1,967,599,015 | ||

| (1)당좌자산 | 352,288,334 | 455,567,012 | ||

| 1.현금및현금성자산(주석15) | 29,689,247 | 73,932,790 | ||

| 2.매출채권(주석14) | 371,475,102 | 385,322,560 | ||

| 대손충당금 | (134,566,754) | (63,577,030) | ||

| 현재가치할인차금 | - | (2,216,906) | ||

| 3.선급금 | 95,475,496 | 97,131,148 | ||

| 대손충당금 | (93,559,048) | (93,462,368) | ||

| 4.선급비용 | 10,689,002 | 13,849,032 | ||

| 5.단기대여금(주석14) | 112,260,039 | 84,325,026 | ||

| 대손충당금 | (40,000,000) | (40,000,000) | ||

| 6.당기법인세자산 | 825,250 | 262,760 | ||

| (2)재고자산(주석3) | 876,745,568 | 1,512,032,003 | ||

| 1.제품 | 674,551,172 | 815,414,224 | ||

| 제품평가충당금 | (337,958,035) | (208,300,550) | ||

| 2.원재료 | 1,497,752,587 | 1,715,349,488 | ||

| 원재료평가충당금 | (957,600,156) | (810,431,159) | ||

| II.비유동자산 | 11,794,006,769 | 12,537,197,521 | ||

| (1)투자자산 | 73,716,006 | 121,148,750 | ||

| 1.장기대여금(주석14) | 73,716,006 | 83,648,750 | ||

| 2.매도가능증권(주석4) | - | 37,500,000 | ||

| (2)유형자산(주석5,7) | 11,712,784,763 | 12,371,671,271 | ||

| 1.토지 | 4,680,192,900 | 4,784,949,500 | ||

| 2.건물 | 7,004,365,633 | 7,004,365,633 | ||

| 감가상각누계액 | (1,195,891,624) | (1,020,782,484) | ||

| 3.구축물 | 1,384,432,528 | 1,384,432,528 | ||

| 감가상각누계액 | (387,616,806) | (318,395,183) | ||

| 4.기계장치 | 483,490,000 | 633,490,000 | ||

| 감가상각누계액 | (477,255,677) | (576,553,525) | ||

| 5.차량운반구 | 120,799,241 | 227,930,657 | ||

| 감가상각누계액 | (118,398,206) | (168,982,430) | ||

| 정부보조금 | - | (2,997,805) | ||

| 6.공구와기구 | 2,795,114,645 | 2,795,114,645 | ||

| 감가상각누계액 | (2,579,792,068) | (2,381,917,245) | ||

| 7.비품 | 185,085,218 | 185,085,218 | ||

| 감가상각누계액 | (183,657,654) | (180,895,684) | ||

| 8.시설장치 | 376,516,401 | 376,516,401 | ||

| 감가상각누계액 | (374,599,768) | (369,688,955) | ||

| (3)무형자산(주석6) | 7,201,000 | 13,348,000 | ||

| 1.소프트웨어 | 7,201,000 | 13,348,000 | ||

| (4)기타비유동자산 | 305,000 | 31,029,500 | ||

| 1.장기선급금 | 4,551,400 | 4,551,400 | ||

| 대손충당금 | (4,551,400) | (4,551,400) | ||

| 2.보증금 | 305,000 | 31,029,500 | ||

| 자 산 총 계 | 13,023,040,671 | 14,504,796,536 | ||

| 부 채 | ||||

| I.유동부채 | 12,509,094,482 | 4,409,700,682 | ||

| 1.매입채무 | 469,387,322 | 605,160,099 | ||

| 2.단기차입금(주석5,7,14,17) | 3,282,814,928 | 2,855,300,000 | ||

| 3.미지급금(주석14,17) | 319,247,953 | 410,546,858 | ||

| 4.미지급비용(주석17) | 526,892,777 | 128,041,206 | ||

| 5.선수금 | 379,500 | 379,500 | ||

| 6.예수금 | 11,804,739 | 6,523,019 | ||

| 7. 부가세예수금 | 99,563,735 | |||

| 8.유동성장기부채(주석5,7,17) | 7,799,003,528 | 403,750,000 | ||

| II.비유동부채 | 528,026,902 | 8,188,337,027 | ||

| 1.장기차입금(주석5,7,17) | - | 7,627,290,000 | ||

| 2.퇴직급여충당부채(주석9) | 276,285,511 | 305,006,945 | ||

| 퇴직연금운용자산 | (91,508,843) | (88,852,497) | ||

| 3.이연법인세부채(주석11) | 343,250,234 | 344,892,579 | ||

| 부 채 총 계 | 13,037,121,384 | 12,598,037,709 | ||

| 자 본(주석10) | ||||

| I.자본금 | 400,000,000 | 400,000,000 | ||

| 1.보통주자본금 | 400,000,000 | 400,000,000 | ||

| II.기타포괄손익누계액 | 1,299,095,382 | 1,297,453,037 | ||

| 1.재평가잉여금 | 1,299,095,382 | 1,297,453,037 | ||

| II.이익잉여금(결손금) | (1,713,176,095) | 209,305,790 | ||

| 1.이익준비금 | 56,000,000 | 56,000,000 | ||

| 2.미처분이익잉여금 (미처리결손금) |

(1,769,176,095) | 153,305,790 | ||

| 자 본 총 계 | (14,080,713) | 1,906,758,827 | ||

| 부 채 와 자 본 총 계 | 13,023,040,671 | 14,504,796,536 | ||

| 별첨 재무제표에 대한 주석은 본 재무제표의 일부입니다. |

손 익 계 산 서

| 제15기 2023년 01월01일부터 2023년12월 31일까지 | |

| 제14기 2022년 01월 01일부터 2022년12월 31일까지 | |

| 회사명 : (주)테크엔 | (단위 : 원) |

| 과 목 | 제 15 (당) 기 | 제 14 (전) 기 | ||

|---|---|---|---|---|

| I.매출액 | 2,180,682,724 | 4,117,477,408 | ||

| 1.제품매출(주석14) | 1,937,400,270 | 4,117,477,408 | ||

| 2.상품매출 | 243,282,454 | - | ||

| II.매출원가(주석14) | 2,614,978,034 | 4,112,492,332 | ||

| (1)제품매출원가 | 2,461,224,586 | 4,112,492,332 | ||

| 1.기초제품재고액 | 815,414,224 | 786,885,508 | ||

| 2.당기제품제조원가 | 2,190,704,049 | 4,047,237,250 | ||

| 합 계 | 3,006,118,273 | 4,834,122,758 | ||

| 3.타계정으로대체 | - | (3,708,500) | ||

| 4.제품평가손실 | 129,657,485 | 97,492,298 | ||