|

|

대표이사확인서_20240530 |

투 자 설 명 서

2024년 05월 30일 |

|

| ( 발 행 회 사 명 ) 주식회사 샤페론 |

|

| ( 증권의 종목과 발행증권수 ) 기명식 보통주 13,182,000주 |

|

| ( 모 집 또는 매 출 총 액 ) 34,998,210,000원 |

|

| 1. 증권신고의 효력발생일 : |

2023년 05월 30일 |

| 2. 모집가액 : |

2,655원(예정) |

| 3. 청약기간 : |

일반공모 청약일 : 2024년 06월 10일 ~ 2024년 06월 11일 |

| 4. 납입기일 : |

2024년 06월 13일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : (주)샤페론 → 서울특별시 강남구 자곡로 174-10, 강남에이스타워 606호 한국투자증권(주) → 서울특별시 영등포구 의사당대로 88 |

|

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) 한국투자증권 주식회사 |

【 대표이사 등의 확인 】

|

|

|

대표이사확인서_20240530 |

【 본 문 】

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | 가. 국내외 경기 변동 요인에 따른 경기 둔화 및 사업환경 악화 위험 국제통화기금(IMF)이 2024년 01월 발표한 "World Economic Outlook"에 따르면, 2023년 세계 경제성장률 전망치는 2023년 10월의 전망치인 3.0%보다 0.1%p 증가한 3.1%를, 2024년 성장률은 0.2%p 상향조정하여 3.1%로 전망하였습니다. IMF에 따르면 2024년 경제 성장률 전망치는 주요 중앙은행의 고금리 지속, 높은 부채 부담, 낮은 기본 생산성 등에도 불구하고 미국과 대형 신흥시장 및 개발도상국의 예상보다 큰 회복력과 중국의 재정지원, 인플레이션률 하락 등으로 인해 지난 10월 전망보다 상승했다고 밝혔습니다. 또한 한국은행은 2024년 2월 경제전망보고서를 통해 국내 경제성장률을 2024년 2.1%로 전망하였습니다. 이는 지난 2023년 11월 전망치와 동일한 수치입니다. 국내경제는 소비, 건설투자 등 내수 회복 모멘텀이 약화된 반면 수출이 예상보다 양호함에 따라 완만한 개선흐름을 이어갈 것으로 전망합니다. 또한, 대외적으로 주요국의 통화정책 기조 변화, 국제 유가 흐름, 중국 경제 향방, 지정학적 리스크 증가 등 다양한 불확실성이 상존하고 있어 지속적인 모니터링이 필요할 것으로 판단됩니다. 당사가 영위하고 있는 바이오 산업은 국내외 거시경제의 직·간접적인 영향을 받고 있으며, 고금리, 고환율, 저성장 등에 따른 글로벌 경기침체로 인해 제약 바이오 산업에 대한 연구개발 투자가 위축되거나 실적이 악화된 바 있습니다. 현재 금융시장 불안요인이 완전히 해소되지 않은 상황에서, 지나치게 높은 부채 수준, 신용 스프레드 상승 등이 추가적인 잠재적 위험요인으로 작용하고 있습니다. 이러한 거시경제 불확실성은 국내외 경기 전반에 걸쳐 영향을 미칠 수 있으며, 당사가 영위하는 사업 및 실적에도 부정적인 요인으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 나. 전방시장 침체 위험 당사의 전방시장은 염증 질환 시장이며, 염증 기전에서 파생되는 아토피 피부염, COVID-19 폐렴, 알츠하이머 치매, 특발성 폐섬유증 질환에 대한 치료제 개발을 사업화하고 있습니다. 아토피 시장은 2023년 기준 130억 달러 규모 시장으로, 공해 심화와 도시화로 인한 환자수의 증가와 중증 아토피 환자들을 위한 고가의 인터루킨 저해제 등의 성장으로 연평균 15% 수준으로 성장해 2031년에는 390억 달러 규모의 시장을 형성할 것으로 전망됩니다.또한 COVID-19 폐렴의 경우 풍토병화 되어도 연간 약 600만명의 입원환자 규모를 유지할 것으로 예상됩니다. 알츠하이머 치매 시장은 2021년 100억 달러 규모의 시장은 매년 15% 성장을 통해 2023년 133억 달러에 달할 것으로 예상되었으나 블록버스터로 기대되던 제품들의 임상 지연 또는 급여 실패로 예상보다 낮은 성장을 보이고 있습니다. 특발성 폐섬유증 치료제 시장 규모는 2018년 기준 22억 달러 수준에서 매년 13.1%씩 성장하는 고성장율의 시장(iHealthcareAnalyst)으로 여겨지며, 후속 제품의 개발에 따라 시장규모가 보다 확대될 것으로 기대됩니다. 항암제 시장은 2019년 1,260억 달러 규모로 전세계 제약 시장의 20%를 차지하는 가장 큰 시장입니다. 2011년 면역항암요법이 도입된 이후 치료의 패러다임이 바뀌며 시장은 급성장하였으며 향후에도 연간 7.5%의 성장을 통해 2026년 2,000억 달러 규모가 될 것으로 예상됩니다. 이러한 기조에도 불구, 각 국가의 보험급여 정책 축소 등으로 시장의 성장이 예상보다 낮거나 가격이 낮게 책정될 수 있고, 블록버스터로 기대되던 제품들의 임상 지연 또는 급여 실패 등의 영향으로 전방산업의 시장 전망이 악화될 경우 당사의 사업에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 당사가 목표로 하고 있는 시장 성장성의 변동성에 대하여 유의하여 투자해주시기 바랍니다. 다. 신약개발 사업 고유 특성에 따른 위험 당사는 염증 발생에 공통적으로 관여하는 염증복합체의 형성 및 활성을 억제하여 염증과 관련된 다양한 질환을 치료할 수 있는 염증복합체 억제제 및 기존 항체 치료제의 미충족 수요를 극복할 수 있는 나노바디 항체 치료제를 주요사업으로 하는 신약 연구개발 전문 바이오 벤처기업입니다. 신약개발은 후보물질의 발굴에서부터 완제의약품의 시장 판매까지 통상적으로 10년 이상의 긴 시간과 막대한 개발자금이 소요되며, 개발 과정에서 임상시험을 통하여 의약품의 안전성과 효능을 충분히 입증하여야 하는 고비용 고위험군의 산업으로 신약 개발이 성공하게 되면 특허권에 의해 독점 판매권을 보장받을 수 있는 고수익 산업이기도 합니다. 당사는 아토피 국내 임상 2상 및 바이오마커 분석 완료, 미국 임상 2상을 진행 중이며, COVID-19 폐렴 다국가 임상 2b/3상을 진행 중이고 2 건의 기술이전을 완료하여 가능성을 입증하였으며, 적응증 확장 및 후속 파이프라인 다변화를 통해 실패 리스크를 최소화하기 위해 다양한 노력을 기울이고 있습니다. 또한, 당사는 분업화되고 체계화된 연구개발 조직 및 프로세스를 보유하고 있으며 이를 통해 주요 파이프라인에 대한 연구개발을 지속적으로 수행하고 있습니다. 그럼에도 불구하고 신약개발의 특성상 임상시험 단계에서 예상치 못한 부작용 발생, 효능 입증 실패 등으로 치료제 개발에 실패할 수 있는 위험이 존재하며 이 경우 각 임상 시험 단계에서 기술이전 계약체결에 실패하게 될 수 있습니다. 또한, 당사가 가진 연구인력, 인프라, 자금 등의 한계로 파이프라인의 연구개발 진행이 지연 또는 중단될 수 있으며, 이로 인해 당사의 성장성 및 수익성에 부정적인 영향을 미칠 수 있습니다. 라. 경쟁심화 위험 당사는 세계최초의 GPCR19-P2X7-NLRP3 염증복합체 억제제로 기존의 치료제 대비 동등 이상의 높은 효과와 안전성을 아토피 피부염, COVID-19 폐렴 임상을 통해 확인하였고 다양한 적응증 연구를 수행 중에 있습니다. 당사는 파이프라인별로 경쟁사 및 경쟁제품, 작용기전, 성능 분석 후 당사의 경쟁우위요소를 바탕으로 사업 전략을 수립하고 있습니다. 스테로이드, 비스테로이드성 소염진통제, 생물학적제제 등 다양한 기전의 약물들이 존재하지만 질환의 특성상 장기간 치료가 필요한 질환이 많기 때문에 효과뿐만 아니라 안전성 및 환자접근성이 매우 중요한 시장으로 새로운 기전의 치료제에 대한 환자와 의료진의 높은 미충족 수요가 존재합니다. 상기 내용과 같이 당사는 의학적 미충족 수요가 높은 질환 시장에서 새로운 기전의 약물을 개발하고 있으나 향후 동일한 기전 내 신규 경쟁업체가 진입하거나 다른 기전 경쟁 약물들의 시판 승인 발생 등이 당사 제품의 시판 후 시장점유율 등에 부정적인 영향을 미칠 수 있습니다. 마. 기술이전 지연 및 실패에 따른 위험 당사는 전임상 또는 임상 초기 단계에서 각 적응증에 전문성을 가진 국내외 제약 및 바이오 회사와의 기술이전을 통해 시장의 미충족 수요 및 허가 기관의 규정에 최적화된 임상을 설계 및 수행하여 시판 허가 가능성 및 매출을 극대화하고, 여기서 발생하는 마일스톤과 로열티를 통해 추가적인 연구를 위한 탄탄한 자금 구조를 확보하는 사업모델을 추구하고 있습니다. 당사는 국전약품과 알츠하이머 치매의 국내 판권, 브릿지바이오와 특발성 폐섬유증의 글로벌 개발 및 전용실시권에 대한 기술 이전을 완료하였고, 아토피 피부염을 포함한 염증성 질환에 전문성을 가진 다수의 제약 및 바이오 회사와 기술 이전에 대한 활발한 논의 또한 진행 중에 있습니다. 하지만 당사의 이러한 노력에도 불구하고 임상의 지연 및 실패, 글로벌 제약산업의 침체 등으로 인해 기술이전 계약이 지연되거나 실패할 수 있습니다. 이러한 경우 당사의 사업 및 경영 성과에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 바. 기술이전 파트너사 관련 위험 신약 파이프라인의 기술이전이 성공하면 일반적으로 기술이전의 대가로 초기 계약금(Upfront payment)를 수령하고, 이후 각 임상단계 및 허가단계 성공 시점 마다의 마일스톤 (Milestone payment), 신약 출시 이후 매출액의 일정 비율에 대한 로열티 등을 수취하게 되며 이러한 기술료 수입이 바이오 벤처 기업의 주요 수익원이라고 할 수 있습니다. 당사는 알츠하이머 치매의 국내 판권을 국전약품과, 특발성 폐섬유증의 글로벌 판권을 브릿지바이오테라퓨틱스와 기술 이전 완료하여 반환의무가 없는 초기 계약금을 수령 완료하였습니다. 그러나 계약서 상의 마일스톤 실적을 충족시키지 못하거나 해당 계약에서 규정한 계약 해제 및 해지 사유 등의 발생시, 기 계약금을 제외한 나머지 마일스톤 및 로열티 금액 등을 추가로 수령할 수 없을 가능성이 존재합니다. 이처럼 기술이전 자체가 가지는 한계로 인하여 당사가 통제할 수 없는 파트너사의 임상진행 능력, 네트워크, 자금력 등의 역량에 따라 재무 성과가 변동될 위험이 있으니 투자자께서는 이 점에 유의하시기 바랍니다. 또한, 당사가 증권신고서 제출일 현재까지 체결한 2건의 기술 이전 계약 상대방인 대상회사의 경우, 글로벌 대형 제약사 대비 업력이 짧고, 계속 성장중인 기업으로써 글로벌 대형 제약사 대비 재무 안정성이 취약한 기업들입니다. 이로 인해 기술 이전 계약 상대방인 대상회사의 수익성 및 재무적인 안정성의 불확실성이 존재한다는 점을 투자자께서는 유의하여 투자하시기 바랍니다. 사. 각 국가의 정책 및 규제 변화에 따른 위험 제약산업은 인간의 생명 및 건강과 직결되는 의약품을 개발, 제조, 판매하는 산업으로 제품의 개발 및 제조, 임상시험, 인허가, 유통 및 판매에 이르기까지 전 과정에 걸쳐 각 국가의 규제 기관이 제시하는 엄격한 규정과 절차를 따라야 합니다. 당사는 국내 신약 개발 및 연구소 총괄 경험이 있는 신약개발 전문가, 다국적 제약회사의 임상 개발을 총괄하였던 임상개발 전문가, 신약의 허가 및 상업화 경험이 풍부한 경영기획 전문가 등의 풍부한 리소스를 기반으로 신약 개발부터 상업화까지의 산업 정책 및 규제환경을 지속적으로 모니터링 하고 효과적으로 대비하기 위한 시스템을 구축하였습니다. 하지만 이러한 노력에도 불구하고 법률, 정책 혹은 규제의 변동에 따라 계획된 일정이 지연되거나, 매출이 감소할 수 있는 등의 위험이 존재하오니 투자자께서는 이러한 위험에 대해 유의하시기 바랍니다. 아. 지적재산권 관련 위험 당사는 신약개발 기업으로 기술 노하우 및 지적재산권은 사업을 영위하는데 있어 큰 비중을 차지하는 핵심사안임을 충분히 인지하고 특허전문기업과 내부 전문가들의 주기적이고 강력한 협업을 기반으로 특허 출원, 물질 발명 외에 조성물/제형/제법/용도 특허 등의 에버그린 전략, 사업성 높은 복수 개별국 특허 발명 권리화 등 다양한 특허 전략을 구사하고 있습니다. 증권신고서 제출일 전일 현재까지 당사는 총 138건의 지적재산권을 보유하고 있으며 COVID-19 치료제 및 아토피 피부염 치료제는 주요 판매 대상 국가에서 특허와 관련된 문제가 없이 사업을 영위할 수 있음을 확인하였습니다. 또한 기술 동향 및 비즈니스 상황을 고려하여 출원, 공개, 심사 시기를 결정함으로써 독자 기술이 쉽게 공개되지 않도록 보호하는 노력을 함께 기울이고 있습니다. 그럼에도 불구하고 출원된 특허의 등록이 거절되거나 예상하지 못한 특허에 대한 소송 및 분쟁이 발생할 경우 당사의 손익에 부정적인 영향을 미칠 수 있는 점 투자자께서는 유의하시기 바랍니다. 자. 업무 위탁 기관(CRO, CMO 등) 관련 위험 당사가 주요 사업으로 영위하는 염증복합체 억제제 및 나노바디 항체 치료제 사업은 연구개발을 통한 기술이전 수익 창출이 주요 사업모델로서, 당사는 증권신고서 제출일 현재 높은 초기 및 유지 비용이 요구되는 별도의 임상 수행시설, GMP 생산시설 등을 보유하고 있지 않고 각 임상 단계에 필요한 CRO, CMO 와 같은 기관들과 협력하여 원료/완제 의약품 생산 및 임상시험을 진행하고 있습니다. 당사는 아토피 치료제 및 COVID-19 치료제를 통해 신약 후보물질 발굴, 전임상, 임상 1상 및 2상까지 전문 연구기관과의 최적화된 공동 협력 체계를 기반으로 높은 수준의 결과를 도출할 수 있음을 입증하였고, 외부 업무 위탁 기관 매니지먼트 경험이 풍부한 내부 전문가들과 함께 전문 위탁 기관과 활발한 오픈 이노베이션을 진행하고 있습니다. 다만, 위탁업무 수행의 특성상 수탁기관의 업무 수행과정에서 당사가 예상하지 못하거나 통제할 수 없는 사정에 의하여 업무가 중단 또는 연기될 경우 당사의 신약개발 계획이 지연되거나 추가적인 비용 지출이 발생할 수 있습니다. 이는 당사의 경쟁력 악화 및 수익성 저하 등으로 이어질 수 있음을 투자자께서는 유의하여 주시기 바랍니다. |

| 회사위험 | 가. 성장성 및 수익성 감소에 따른 위험 당사는 코스닥시장 기술성장특례 요건을 기반으로 상장을 추진하기 위해, 2021년 9월 기술 평가를 신청하였으며, 2021년 11월에 한국거래소가 지정한 2개 전문평가기관(기술보증기금, 나이스평가정보)으로부터 각각 A, A 등급을 수령하였습니다. 그리고 2022년 10월 19일 기술성장특례 요건으로 코스닥 시장에 상장하였습니다. 당시 상장공모를 위한 증권신고서에 작성했던 향후 4개년(2022년~2025년) 추정치로 2022년 영업이익 및 당기순이익은 각각 약 40억원과 약 -211억원이었으며, 2023년은 약 172억원, -189억원으로 전망하였습니다. 그러나 실적치와 상장 당시 4개년 추정치와의 괴리율은 2022년 매출액 기준 49.71%, 2023년 98.75%을 기록하며 높은 괴리가 발생했습니다. 당사의 영업수익성을 살펴보면 2021년 영업손실 약 105억원, 2022년 약 110억원, 2023년 약 132억원, 2024년 1분기 영업손실 48억원(연환산 시 193억원)으로 영업비용 증가에 따라 손실은 지속적으로 증가하고 있습니다. 당기순손실 또한 2021년 약 238억원, 2022년 약 108억원, 2023년 약 124억원, 2024년 1분기 약 49억원(연환산 시 194억원)으로 연구개발 집중에 따라 지속적인 적자를 기록 중에 있습니다. 영업비용을 살펴보면 2021년 약 110억원, 2022년 약 130억원, 2023년 약 134억원, 2024년 1분기 48억원(연환산 시 193억원)으로 지속적으로 증가하고 있습니다. 이는 연구개발비용 증가에 기인하며, 특히 2022년 상장 이후 연구개발비용을 확대해 전년 대비 18.6% 상승하였습니다. 2024년 1분기 또한 연구개발비용이 32억원으로 전년 동기 대비 207.2% 상승하며 동일한 추세를 보이고 있습니다. 이는 2023년 1분기에 보조금 차감 전 연구개발비용 약 38억원에 대한 정보보조금 약 27억원이 발생했던 것과 달리 2024년 1분기에는 연구개발비용약 32억원에 대한 정부보조금이 발생하지 않음에 기인하였습니다. 이와 같이 당사는 연구개발 등에 지속적인 투자를 집행 중에 있으며, 순조로운 임상진행을 통해 일정규모 이상의 기술이전 계약을 체결하거나, 품목허가를 득하여 본격적인 매출이 발생하기 전까지는 현재와 같이 지속적인 순손실이 발생할 것으로 예상하고 있습니다. 이와 같은 기술평가특례 상장기업의 특성들로 인하여 당사의 수익성이 추가적으로 악화될 위험이 존재하오니 투자자께서는 이 점에 유의하시기 바랍니다. 나. 연구개발비용 증가에 따른 재무안정성 위험 당사는 염증복합체 억제제 기술을 기반으로 COVID-19 치료제, 아토피 치료제, 알츠하이머 치료제 등을 연구개발하는 바이오 벤처기업입니다. 당사의 연구개발비용은 2021년 약 51억원, 2022년 약 117억원 및 2023년 약 121억원을 기록하며 지속적으로 증가하고 있습니다. 2024년 1분기의 경우 전년 동기 대비 연구개발비용 합계는 소폭 하락하였으나, 정부보조금이 발생하지 않음에 따라 보조금 차감 후 금액은 약 32억원으로 전년 대비 205.8% 상승하였습니다. 임상시험을 계획된 일정 내에 완료하고 파이프라인의 기술이전을 추진하고 있으나, 파이프라인 개발 일정이 지연되거나 실패하는 경우 또는 계획한 파이프라인의 기술이전 진행에 차질이 발생하는 경우에는 연구개발비가 급증하거나 기 투입된 연구개발비를 회수할 수 없게 될 위험이 존재합니다. 당사의 재무안정성을 살펴보면 부채비율은 2021년 10.76%에서 2022년 20.05%, 2023년 31.65%, 2024년 1분기 37.26%까지 증가하였습니다. 유동비율은 2021년 2,089.66%에서 2022년 870.28%, 2023년 663.88%, 2024년 1분기 704.25%로 악화되었습니다. 2021년부터 2024년 1분기까지의 유동비율, 부채비율, 차입금의존도 관련 당사의 주요 재무안정성지표는 업종평균 대비 우위에 있습니다. 그러나 당사는 설립 이후 누적된 영업손실 및 당기순손실과 이로 인한 누적결손금으로 인하여 음(-)의 이자보상배율을 기록하고 있습니다. 향후 임상 파이프라인의 기술이전을 통한 본격적인 매출 시현이 가능한 시점까지 지속적인 영업손실 및 결손금 누적이 예상되며, 이에 따라 이자보상배율, 영업현금흐름 등 재무안정성과 관련된 지표가 증권신고서 제출일 현재보다 악화될 가능성이 존재합니다. 다. 영업활동현금흐름 및 유동성 관련 위험 당사의 최근 3개년 요약 현금흐름표를 살펴보면 영업활동 현금흐름은 2021년부터 2024년 1분기까지 모두 음(-)의 수치를 기록하고 있습니다. 투자활동 현금흐름은 2021년, 2022년 음(-)의 수치를 기록하였지만, 2023년 양(+)의 수치 전환하였으며 2024년 1분기 또한 양(+)의 수치를 기록하였습니다. 재무활동 현금흐름은 2021년부터 2023년까지 모두 양(+)의 수치를 나타냈으나, 2024년 1분기의 경우 음(-)의 수치를 기록하였습니다. 당사의 영업활동 연결기준 현금흐름은 2021년 약 -68억원, 2022년 약 -80억원, 2023년 -130억원, 2024년 1분기 -46억원으로 지속적으로 음(-)의 수치를 기록하고 있습니다. 이는 신약 연구개발에 따른 영업비용 지출이 증가하면서 2021년 당기순손실 약 238억원, 2022년 약 107억, 2023년 약 124억원, 2024년 1분기 49억원을 기록한 것에 기인하였습니다. 투자활동현금흐름의 경우 2021년 약 -167억원, 2022년 약 -76억원 을 기록하며 현금유출이 발생했지만, 2023년에는 약 116억원, 2024년 1분기 약 46억원의 현금유입을 기록했습니다. 이는 단기금융상품의 처분 및 취득이 기인했습니다. 재무활동현금흐름을 살펴보면 2021년 약 27억원, 2022년 약 148억원, 2023년 약 36억원으로 모두 양(+)의 수치를 나타냈습니다. 특히 2022년 10월 기술특례 상장을 통해 약 148억원의 현금흐름을 보였습니다. 그러나, 2024년 1분기의 경우 -83백만원으로 음(-)의 수치를 나타냈으며, 이는 정부보조금의 미수령 및 주식매수선택권의 행사가 발생하지 않은 것에 기인하였습니다. 이와 같이 지속적인 수익성 부진으로 당기순손실이 계속 발생하여 영업활동현금흐름이 음의 흐름을 보일 경우 당사의 유동성은 악화될 수 있습니다. 또한 국내 경기의 악화, 금융시장의 부진 등으로 재무활동현금 유입이 원활하지 못할 경우 당사는 유동성 압박에 시달릴 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 라. 임상 및 기술이전을 통한 수익 창출 지연 관련 위험 당사는 세계 최초의 GPCR19-P2X7-NLRP3 염증복합체 억제제 플랫폼을 보유하고 있으며 이미 두개의 파이프라인(COVID-19 폐렴, 아토피)에서 인체 대상 임상 2상을 완료/수행하여 치료제로서의 높은 가능성을 확인하였습니다. 또한 알츠하이머 치매의 국내 판권 및 특발성 폐섬유증의 글로벌 개발 및 전용 실시권 기술 이전을 완료하는 등 상업적인 가능성을 실현하고 있습니다. 특히 진행중인 리딩 파이프라인 이외에도 지속적인 성장 엔진을 구축하기 위해 현재의 약물에서 효과와 안전성을 개선한 차세대 염증복합체 억제제의 다수의 후보물질을 발굴하였고 아토피 및 비알콜성 지방간염(NASH) 적응증에 대해 전임상을 진행 중이며 지속적인 적응증 및 세대 확장을 계획하고 있습니다. 또한 주요한 리딩 파이프라인은 임상 결과를 기반으로 기술이전을 계획하고 다수의 업체들과 활발하게 논의 중에 있습니다. 하지만 이러한 당사의 포트폴리오 다각화, 신속한 기술 이전 노력에도 불구하고 신약개발 사업 자체가 가지는 불확실성과 어려움으로 당사가 보유하고 있는 파이프라인의 임상 시험이 지연되거나 실패하는 경우, 체결하였거나 체결할 기술이전 계약에 따른 마일스톤 수취 지연, 품목허가 및 출시 지연에 따른 제품 판매 지연 등으로 인해 당사의 매출 계획 또한 지연되거나 무산될 가능성이 존재합니다. 이에 따라 당사의 영업활동 및 수익성에 부정적인 영향을 받을 수 있음을 투자자께서는 유념하시기 바랍니다. 마. 연구개발비 증가 및 연구인력이탈에 따른 위험 당사와 같은 신약개발 바이오 벤처기업은 신규 파이프라인 확장, 전임상, 임상 등 단계별로 다양한 연구개발 활동을 진행하고 있습니다. 향후 기존 파이프라인의 연구개발 단계 진척 또는 신규 파이프 라인의 발굴 등의 사유로 당사의 연구개발비 규모는 증가할 것으로 예상됩니다. 하지만, 이러한 연구개발비 지출이 해당 파이프라인의 기술이전 성공 또는 제품화 등으로 이어지지 못할 경우 당사의 재무건전성이 악화될 위험이 있습니다. 또한 연구개발 자금충당 등을 위한 신규 자금 조달 과정에서 당사가 주주 배정 유상증자 등을 실시할 경우, 해당 시점을 기준으로 당사 기존 주주의 추가 출연이 필요할 수 있으므로, 투자자께서는 이 점에 유의하시기 바랍니다. 당사와 같이 신약개발을 전문으로 하는 바이오 벤처기업의 경우 원활한 전임상 및 임상시험 수행, 제제개발 및 허가 등과 관련하여 구체적인 노하우 등을 보유하고 있는 전문인력 등에 대한 인적자원 의존도가 높은 특성을 가지고 있습니다. 당사는 우수한 인적자원 확보를 위하여 다양한 노력을 기울이고 있으며, 해당 인력의 장기근속을 유도하기 위해 여러 차례의 주식매수선택권을 부여하고 합리적인 보상체계를 정비하는 등 우수 연구개발인력 유치 및 인력 이탈 최소화를 위해 다양한 장치를 마련하고 있습니다. 또한, 당사는 특허 등 지적재산권 확보를 통해 핵심 기술을 보호하고 있으나 핵심인력이 유출될 경우 당사가 축적해 온 기술적인 노하우 등이 유출될 가능성을 배제할 수는 없습니다. 이 경우 당사의 신약 개발 일정 및 영업활동 등에 부정적인 영향을 받을 수 있는 점에 유의하시기 바랍니다. 바. 경영권 변동 관련 위험 당사의 최대주주는 대표이사 성승용으로 본 공시서류 제출일 전일 현재 발행주식총수의 19.90%인 4,590,000주를 보유하고 있습니다. 최대주주 성승용은 코스닥 시장 상장규정에 따라 2024년 10월 19일까지 보호예수 설정되어 있습니다. 금번 유상증자를 통해 발행 예정인 주식은 13,182,000주이며, 증자비율은 57.14%입니다. 금번 일반공모 유상증자 청약에 최대주주가 미참여할 예정이며, 이에 따라 최대주주 지분율은 19.90%에서 7.23%p 하락한 12.66%로 예상됩니다. 이외에도 당사는 본 공시서류 제출일 전일 기준 현재 임직원에게 부여한 주식매수선택권 중 미행사수량이 453,000주로, 이는 현재 기발행주식수의 1.96%, 예정 발행주식총수(기발행주식수+유상증자 신주)의 1.25%에 해당하는 수준입니다. 본 신고서 제출일 전일 기준 행사가격 대비 전환대상 주식의 시가가 낮은 외가격(OTM, Out The Money) 상태로 당장 권리행사에 따른 신주 발행 가능성은 낮지만, 향후 주식매수선택권행사에 따른 희석효과로 최대주주의 지분율이 소폭 하락할 수 있습니다. 유상증자 이후에도 성승용은 당사 최대주주로서의 지위를 유지할 예정이나 최대주주를 포함한 주요 경영진의 의무보유 기간 경과 이후 지분 매각 등에 따라 상장일 이후 경영권 변동에 대한 위험을 원천적으로 배제할 수 없으며, 이에 따른 경영권 변동시 주가에 부정적인 영향을 미칠 수 있다는 점 주의하시기 바랍니다. 사. 기술료 지급 관련 사항 당사는 서울대학교 학내 벤처로 설립되었고, 당사의 대표이사인 성승용은 현재 서울대학교 의과대학의 교수직을 겸업하고 있습니다. 이로 인하여, 당사가 보유하고 있는 특허 중 일부를 서울대학교 산학협력단과 공동 출원하였습니다. 당사는 사업의 원활한 추진을 위하여 알츠하이머 치료제, 골수유래억제세포 저해용 조성물, 염증성 장질환 치료제, COVID-19 치료제 및 폐섬유증 치료제 등을 특허지분 양도계약을 체결하고 서울대학교 산학협력단이 보유한 특허 권리지분을 취득하였습니다. 당사는 상기 특허 외에 서울대학교 산학협력단과 공동 출원한 특허를 보유하고 있고, 향후 추가로 특허지분 양도계약을 체결할 가능성이 있습니다. 당사는 계약조건에 따라 선급 계약금, 마일스톤 기술료 및 경상기술료를 계약상대방에게 지급할 의무가 발생할 수 있으며 이와 같은 수익 배분의무는 당사의 수익성 및 재무성과에 부정적인 영향을 줄 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 아. 분쟁에 따른 우발채무 등에 관한 위험 당사는 증권신고서 제출일 현재 영업에 중대한 영향을 미치는 소송 등의 분쟁 사항은 존재하지 않습니다. 하지만 향후 당사 기술과 관련된 특허권 분쟁, 핵심인력의 이탈로 인한 관련 기술의 유출이 발생하거나, 임직원 및 관련자가 당사에 중대한 손해를 입히는 경우 등과 관련 된 다양한 종류의 분쟁 또는 소송이 발생할 수 있습니다. 당사는 법률위반으로 인한 리스크를 회피하고자 주요 시점마다 회사의 영업활동에 관련된 법률검토 및 자문을 받고 있으며 담당 임직원에 대한 법률적 내부통제에 힘쓰고 있습니다. 다만, 소송이나 분쟁, 예상치 못한 법률적 리스크가 발생할 경우 당사의 영업 및 재무구조에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점에 유의하시기 바랍니다. 자. 정부 연구개발 과제 등의 수행 관련 위험 당사는 기술력을 인정받아 2017년부터 본 공시서류 제출일 전일 현재까지 총 5건의 정부 및 기관연구과제에 선정되어 약 123억원의 정부출연금을 지원 받아 각종 과제를 수행한 바 있습니다. 이러한 과정을 통해 당사가 사용한 정부지원금은 당사가 지출한 연구개발비용의 상당 부분을 차지해 왔습니다. 통상적인 정부 과제의 경우, 연구과제 최종 목표 달성을 위해 기 계획된 연구기간 동안 자금 지원이 연속성을 가지나, 연도별 정부과제 수행의 결과 등에 따라 지원 금액 등이 조정될 여지가 존재하며, 향후 지속적인 추가 수임에 실패할 경우 연구개발 비용 부담 증가로 당사의 수익성은 악화될 수 있습니다. 특히 현행 제도상 정부 출연 연구개발 과제는 최종 목표 달성에 실패하더라도 성실 수행을 입증할 수 있는 경우에는 제제 조치를 면제 받을 수 있으나, 불성실 수행으로 최종 평가 시 실패 과제로 결정된 경우에는 정부로부터 받은 지원금의 전부 혹은 일부의 환수 또는 향후 정부 출연 과제 참여제한의 제재조치가 가해질 수 있음을 투자 판단에 참고하시기 바랍니다. 차. 상장적격성 실질심사 사유 발생 및 자본잠식에 따른 관리종목 지정, 상장폐지 위험 당사는 기술성장특례 적용 기업으로서 매출액 요건의 경우 신규상장일이 속하는 사업연도 (상장 후 사업연도말까지 3월 미만인 경우 다음 사업연도)를 포함한 연속하는 5개 사업연도인 2026년말까지, 법인세전이익 요건의 경우 신규상장일이 속하는 사업연도(상장 후 사업연도말까지 3월 미만인 경우 다음 사업연도)를 포함한 연속하는 3개 사업연도인 2024년말까지 해당 요건을 적용 받지 않습니다(영업이익 요건은 유예기간 없이 적용 면제). 하지만 당사의 노력에도 불구하고 사업환경이 급격히 악화되어 해당 요건별 유예기간이 경과한 시점에도 당사의 제품/서비스 매출이 저조하여 재무성과를 나타내지 못할 경우 관리종목으로 지정 또는 상장폐지 요건에 해당할 수 있습니다. 당사는 본 공시서류 제출일 전일 기준 코스닥시장 상장규정 상 관리종목 지정 및 상장폐지요건에 해당하는 경우는 없습니다. 다만, 향후 적자 상태가 지속적으로 유지되는 등의 이유로 관리종목 및 상장폐지 요건을 충족시킬 수 있으니 투자자께서는 이점 유의하시기 바랍니다. |

| 기타 투자위험 | 가. 신주의 환금성 제약 및 주가 변동에 따른 손실위험 금번 유상증자 청약에 참여하여 신주를 배정받을 경우 신주의 추가상장일까지 환금성에 제약이 있으며, 청약 후 추가상장일 사이에 주가가 하락할 경우 원금에 대한 손해가 발생할 가능성이 있으니 투자자께서는 이 점 유의하시기 바랍니다. 나. 증자방식, 청약절차에 따른 자금조달 실패 위험 당사의 금번 유상증자로 인하여 기발행주식총수 23,071,031주의 54.14%에 해당하는 13,182,000주가 추가로 발행될 예정입니다. 당사가 금번에 진행하는 유상증자는 일반공모 방식으로 진행되며, 모집가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조에 따라 산출됩니다. 그러나 주식시장의 특성상 향후 주가에 대한 변동성이 있는 관계로 증자에 따른 모집가격 산정시 결정된 1주당 모집가액보다 향후 추가 상장 후 거래 시점의 주가가 낮아져 투자자에게 금전적 손실이 발생할 가능성이 있습니다. 또한, 일반공모 유상증자는 최근 가장 보편적으로 사용되는 유상증자 방식 중 하나인 주주배정 후 실권주 일반공모 방식의 유상증자가 기존 주주들에게 우선적으로 청약의 기회를 제공하고 미달된 잔여 주식에 대하여 일반공모를 실시함으로서 실권 발생의 가능성을 최소화 하는 것과 달리, 기존 주주들에 대한 신주인수권을 배제하고 정관의 규정에 의하여 이사회결의로써 구주주를 포함한 불특정다수를 대상으로 일반공모를 진행하기에 상대적으로 실권이 발생할 가능성이 더 높습니다. 금번 일반공모 유상증자의 경우 대표주관회사와의 잔액인수 계약을 체결하지 않은 모집주선 건으로 실권주 발생 시 해당 실권 금액은 미발행 처리됩니다. 일반공모 유상증자는 주주배정 후 실권주 일반공모와 달리 대표주관회사가 잔액인수함에 따라 대규모 물량이 출회하여 주가가 하락할 위험은 없습니다. 다만, 실권 금액 만큼 미발행 함에 따라 당사가 의도한 자금의 사용목적과 다르게 일부 또는 전부의 자금조달이 실패할 경우 사업계획 및 재무개선 계획 등에 차질을 빚을 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 다. 공시서류 정정에 따른 일정 변경 위험 본 공시서류는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있습니다. 라. 분석정보의 한계 및 투자판단 관련 위험 금번 유상증자를 통해 취득한 당사의 주식가치가 하락할 수 있습니다. 본 공시서류의 효력발생은 정부가 공시서류의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 유가증권의 가치를 보증 또는 승인한 것이 아니며, 기재사항은 청약일 이전에 변경될 수 있습니다. 또한 금번 공모를 위한 분석 중에는 예측정보가 포함되어 있습니다. 투자자께서는 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 다양한 방면에서 신중한 검토를 병행하여 독자적으로 판단하시기 바랍니다. 마. 집단 소송 제기 위험 당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있으니 이 점 유의하시기 바랍니다. 바. 유상증자 철회에 따른 위험 유상증자 진행 과정에서 모집 절차의 진행에 중대한 영향을 미칠만한 사유가 발생하여 당사 혹은 모집주선회사의 판단으로 유상증자가 철회될 수 있습니다. 유상증자 납입 전에 철회될 경우 청약으로 인한 손실은 발생하지 않으나, 철회 시점에 따라 권리락에 따른 주가하락, 신주인수권증서 매매로 인한 손실 등이 발생할 수 있음을 투자자께서는 유의하시기 바랍니다. 사. 금융감독기관의 규제 강화에 따른 위험 최근 상장기업에 대한 관리감독기준이 강화되는 추세이며, 향후 당사가 상장기업 관리 감독기준을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지 실질심사, 상장폐지, 불성실법인 지정에 따른 제재금 및 벌점 부과 등의 조치가 취해질 수 있습니다. 향후 감독기관으로부터 당사가 현재 파악하지 못한 제재가 부과될 경우 주가하락 및 유동성(환금성) 제약 등으로 인해 투자금에 막대한 손실이 발생할 수 있으니, 투자자께서는 이점 유의하시기 바랍니다. 아. 차입공매도 유상증자 참여 제한 관련 위험 금융위원회의 공매도 제도개선 관련 「자본시장과 금융투자업에 관한 법률과 시행령」이 개정되어 2021년 4월 6일부터 시행됨에 따라, 주권상장법인이 유상증자 계획을 공시한 이후 발행가격 산정을 위한 대상 거래기간의 마지막 날(발행가격 산정 기산일)까지, 해당 기업의 주식을 공매도 한 자는 증자 참여를 제한하되, 예외적인 경우에만 증자 참여가 허용됩니다(「자본시장과 금융투자업에 관한 법률」제180조의4). 상기 사항을 위반 시 과징금 등의 제재 조치를 받을 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 자. 재무제표 작성 기준일 이후 재무상황 변동에 따른 위험 본 공시서류 상 재무제표에 관한 사항은 2023년 재무제표 (K-IFRS 기준) 작성기준일 이후의 변동을 반영하지 않았습니다. 당사는 금번 유상증자를 진행하는 과정에서 투자 의사결정에 중대한 영향을 미칠 것으로 판단되는 변동사항을 향후에도 상세하게 반영하여 공시할 예정입니다. 그럼에도 불구하고, 당사가 중요하지 않다고 판단하여 기재 및 서술을 생략한 사항 중 당사의 기업가치에 영향을 미칠 만한 사건이 없다고 단정할 수는 없어 주기적이고 면밀한 검토가 필요합니다. 차. 개인종합자산관리계좌(ISA) 납입한도에 따른 청약제한 위험 개인종합자산관리계좌(이하 ISA 계좌)는 연간 납입가능한도 제한(연간납입한도 2,000만원, 5년간 최대 1억원까지 납입가능하며 납입한도 이월가능)이 있는 계좌입니다. ISA계좌를 통한 신주인수권증서 보유자 청약시, 투자자별 유상증자 배정주수에 해당하는 청약증거금 납입금액이 ISA계좌 잔여납입한도를 초과할 경우 유상청약이 제한될 수 있으니, 투자자께서는 이 점 유의하시기바랍니다. 카. 기타 투자자 유의사항 당사의 대내외적 경영환경 변화에 따라 당사 실적의 급변동이 있을 경우, 투자원금에 대한 손실이 발생할 수 있으므로, 상기 투자위험요소 및 본 공시서류에 기재된 정보에만 의존하여 투자 판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하시어 투자에 임하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 13,182,000 | 500 | 2,655 | 34,998,210,000 | 일반공모 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 주선 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 주선 | 한국투자증권 | 기타 | - | - | - | - |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 06월 10일 ~ 2024년 06월 11일 | 2024년 06월 13일 | 2024년 06월 07일 | 2024년 06월 13일 | - |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2024년 04월 13일 | 2024년 06월 04일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 34,998,210,000 |

| 발행제비용 | 593,498,570 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유상증자결정)-2024.04.12 |

| 【기 타】 | 1. 상기 모집가액은 예정가액이며, 확정발행가액은 청약일전 3거래일에 확정되어 전자공시시스템(http://dart.fss.or.kr)에 공시됩니다. 2. 일반공모 청약은 모집주선회사인 한국투자증권(주)의 본·지점, 홈페이지 및 HTS, MTS에서 가능합니다. 3. 일반공모 청약결과 발생하는 실권주 및 단수주는 미발행 처리할 예정입니다. 4. 한국투자증권(주)은 금번 주식회사 샤페론 일반공모의 모집주선회사입니다. 금번 유상증자는 모집주선 방식으로 진행되는 바, 한국투자증권(주)은 투자중개업자로서 타인의 계산으로 증권의 발행ㆍ인수에 대한 청약의 권유, 청약, 청약의 승낙을 영업으로 하게 되며, 자본시장과 금융투자업에관한 법률상 증권의 인수업무를 수행하지 않습니다. 5. 금융감독원에서 본 증권신고서를 심사하는 과정에서 정정명령 조치를 취할 수 있으며, 만약 정정 명령이 발생할 경우에는 동 신고서에 기재된 일정이 변경될 수 있습니다. 6. 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 7. 「자본시장법과금융투자업에관한법률」 제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2024년 04월 13일부터 2024년 06월 04일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 「금융투자업규정」 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 2024년 04월 12일 이사회 결의를 통하여 기명식 보통주 13,182,000주를 일반공모 방식으로 발행하기로 결정하여 계약을 맺었으며, 동 증권의 개요는 다음과 같습니다.

| [공모 개요] |

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

| 기명식 보통주 | 13,182,000 | 500 | 2,655 | 34,998,210,000 | 일반공모 |

| 주) | 1주당 모집가액 및 모집총액은 예정금액입니다. |

■ 모집(예정)가액

당사는 금번 유상증자의 1주당 예정발행가액을 「증권의 발행 및 공시 등에 관한 규정」 제5-16조 및 제5-18조의 일반공모 방식으로 유상증자를 하는 경우의 발행가액 산정 방식을 준용하여 25%의 할인율을 적용한 가액으로 산정합니다.

모집(예정)가액은 최초 이사회결의일(2024년 04월 12일) 직전거래일인 2024년 04월 11일을 기산일로 하여 산출하며, 기산일로부터 과거 제3거래일부터 제5거래일까지의 가중산술평균주가(총 거래대금÷총 거래량)를 기준주가로 하여 할인율 25%를 적용하여 산정합니다. 산정한 가액이 액면가액 이하일 경우에는 액면가액을 예정 발행가액으로 하며, 호가단위 미만은 호가단위로 절상합니다.

| [예정발행가액 산정표] | |

| (기산일 : 2024년 04월 11일) | (단위 : 원, 주) |

| 구분 | 일 자 | 거 래 량 | 거 래 대 금 | 비 고 |

| 1 | 2024/04/05 | 112,494 | 385,687,990 | 할인율: 25% |

| 2 | 2024/04/04 | 231,709 | 812,431,975 | |

| 3 | 2024/04/03 | 680,026 | 2,421,706,895 | |

| 합 계 | 1,024,229 | 3,619,826,860 | ||

| 기 준 주 가 | 3,534 | = 총 거래대금 / 총 거래량 | ||

| 발 행 가 액 | 2,655 | 기준주가 × (1 - 할인율) 호가단위 미만은 호가단위 절상 (단, 액면가액 이하인 경우 액면가로 발행함) |

||

■ 확정발행가액 산정

확정발행가액은 「증권의 발행 및 공시등에 관한 규정」5-18조(유상증자의 발행가액 결정)의 산출근거에 의거, 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 할인율 25%를 적용하여 산정합니다. 따라서 일반공모 청약 초일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 25%의 할인율을 적용한 확정발행가액을 산출하여 금융위원회(금융감독원) 전자공시시스템에 공시할 예정이며, 회사의 인터넷 홈페이지(http://www.shaperon.com/)에 게재하여 개별통지에 갈음할 예정입니다.

■ 유상증자 방식

본 건 유상증자의 인수방식 유형은 모집주선의 방식입니다. 모집주선의 방식은 증권 모집주선에 관한 사무절차 등을 금융투자회사에 위탁하며, 증권의 모집 결과 발생하는 미청약분에 대해서 인수책임을 인수기관이 부담하지 않고 발행사가 부담합니다. 이에 따라, 일반공모 청약결과 총 청약주식수가 모집주식수에 미달하는 경우에는 청약주식수대로 배정하고, 최종 미청약된 잔여 주식은 미발행 처리합니다. 이점 참고하시기 바랍니다.

■ 공모일정 등에 관한 사항

당사는 2024년 04월 12일 이사회를 통해 유상증자를 최초 결의하였으며, 세부 일정은 아래와 같습니다.

|

일자

|

증자절차

|

비고

|

|

2024년 04월 12일

|

이사회결의 및 주요사항보고서 공시

|

- |

| 2024년 04월 12일 |

증권신고서 및 예비투자설명서 제출

|

- |

| 2024년 06월 04일 |

발행가액 확정

|

청약일 3거래일전

|

| 2024년 06월 05일 |

발행가액 확정 공고

|

금융감독원 전자공시시스템 |

| 2024년 06월 07일 |

청약안내 공고

|

한국투자증권 홈페이지 |

| 2024년 06월 10일 |

일반공모 청약

|

- |

| 2024년 06월 11일 | ||

| 2024년 06월 13일 |

환불 및 주금납입

|

- |

| 2024년 06월 27일 |

유상증자 신주상장 및 유통 예정일

|

- |

|

주1)

|

당사는 코스닥시장 상장법인으로 금번 유상증자를 통해 발행되는 주식은 코스닥시장에서 상장될 예정입니다. 금번 증자는 일반공모방식으로 진행되며 일반공모 후 발생하는 미청약주식에 대해서는 미발행 처리합니다.

|

|

주2)

|

본 증권신고서는 심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용의 변경시에는 본 증권신고서 상의 일정에 차질을 가져올 수 있습니다.

|

|

주3)

|

상기 일정은 예정사항으로 관계기관과의 업무진행과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

|

2. 공모방법

|

[

공모방법: 일반공모]

|

|

모 집 대 상

|

주 수(%)

|

비 고

|

|

일 반 모 집

|

13,182,000주(100%)

|

청약일: 2024년 06월 10일 ~ 2024년 06월 11일

|

|

주 주 배 정

|

- |

- |

|

기 타(우리사주 등)

|

- |

- |

|

합 계

|

13,182,000주(100%) |

- |

|

주1)

|

본 건 유상증자는 「자본시장과 금융투자업에 관한 법률」제165조의6 및 당사의 정관에 의거하여 일반공모방식으로 이루어집니다. 따라서, 금번 유상증자는 주주의 신주인수권을 배제하고 공모주식 전체를 일반에게 공개모집합니다.

|

|

주2)

|

우리사주조합원에 대한 신주 우선배정은 없습니다.(해당사항 없음)

|

|

주3)

|

「증권인수업무등에관한규정」 제9조 제2항 제3호에 따라 고위험고수익투자신탁등에 전체 일반공모 주식수의 10% 이상을 배정합니다. 또한 「증권인수업무등에관한규정」 제9조 제2항 제4호에 의거하여 벤처기업투자신탁에 전체 일반공모 주식수의 25%를 배정하되, 벤처기업투자신탁에 배정하는 금액은 「증권인수업무등에관한규정」제9조 제8항에 따라 해당 벤처기업투자신탁의 자산총액의 100분의 10 이내가 되도록 합니다. 이 경우, 자산총액은 고위험고수익투자신탁등, 벤처기업투자신탁을 운용하는 기관투자자가 제출한 자료를 기준으로 산정합니다. 나머지 65%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분없이 배정합니다. 또한, 고위험고수익투자신탁등 배정분(전체 일반공모 주식수의 10%)과 벤처기업투자신탁 배정분(전체 일반공모 주식수의 25%), 개인 및 법인투자자 배정분(전체 일반공모 주식수의 65%)에 대한 청약경쟁률과 최종 배정은 청약자 유형군별로 별도 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

|

|

주4)

|

「증권인수업무등에관한규정」제9조 제2항 제3호, 제9조 제2항 제6호, 제9조 제7항에 따라 고위험고수익투자신탁등에 배정하는 주식은 해당 고위험고수익투자신탁등의 자산총액의 100분의 20 이내(공모의 방법으로 설정 또는 설립된 고수익고위험투자신탁은 100분의 10)가 되도록 합니다.

|

|

주5)

|

「증권인수업무등에관한규정」제9조 제2항 제4호, 제9조 제2항 제6호에 따라 벤처기업투자신탁에 배정하는 주식은 「증권인수업무등에관한규정」 제9조 제8항에 따라 해당 벤처기업투자신탁의 자산총액의 100분의 10 이내가 되도록 합니다. 이 경우 자산총액은 고위험고수익투자신탁등, 벤처기업투자신탁을 운용하는 기관투자자가 제출한 자료를 기준으로 산정합니다.

|

|

주6)

|

금번 증자는 일반공모방식으로 진행되며 일반공모 후 발생하는 미청약주식에 대해서는 미발행 처리합니다.

|

|

주7)

|

「자본시장법과금융투자업에관한법률」제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2024년 04월 13일부터 2024년 06월 04일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 「금융투자업규정」 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우

① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정)

② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우

③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우

* 「금융투자업규정」 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위

|

3. 공모가격 결정방법

■ 모집(예정)가액

당사는 금번 유상증자의 1주당 예정발행가액을 「증권의 발행및 공시 등에 관한 규정」 제5-16조 및 제5-18조의 일반공모 방식으로 유상증자를 하는 경우의 발행가액 산정 방식을 준용하여 25%의 할인율을 적용한가액으로 산정합니다.

모집(

예정)가액은 최초 이사회결의일(2024년 04월 12일) 직전거래일인(2024년 04월 11일을 기산일로 하여 산출하며 기산일로부터 과거 제3거래일부터 제5거래일까지의 가중산술평균주가총 거래대금÷총 거래량를 기준주가로 하여 할인율 25%를 적용하여 산정합니다. 산정한 가액이 액면가액 이하일 경우에는 액면가액을 예정 발행가액으로 하며호가단위 미만은 호가단위로 절상합니다.

■ 확정발행가액 산정

확정발행가액은 「증권의 발행 및 공시등에 관한 규정」5-18조(유상증자의 발행가액 결정)의 산출근거에 의거 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 할인율 25%를 적용하여 산정합니다. 따라서 일반공모 청약 초일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여의 할인율을 적용한 확정발행가액을 산출하여 금융위원회(금융감독원) 전자공시시스템에 공시할 예정이며, 회사의 인터넷 홈페이지(http://www.shaperon.com)에 게재하여 개별통지에 갈음할 예정입니다. 산정한 가액이 액면가액 이하일 경우에는 액면가액을 확정발행가액으로 하며, 호가단위 미만은 호가단위로 절상합니다. 확정발행가액은 2024년 06월 04일 결정되어, 익영업일 금융감독원 전자공시시스템(http://dart.fss.or.kr)에 공시될 예정입니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출 조건

|

항 목

|

내 용

|

|||||||||||||||||||||||||||||||

|

모집 또는 매출주식의 수

|

기명식 보통주 13,182,000주

|

|||||||||||||||||||||||||||||||

|

주당 모집가액 또는 매출가액

|

예정가액

|

2,655원

|

||||||||||||||||||||||||||||||

|

확정가액

|

- |

|||||||||||||||||||||||||||||||

|

모집총액 또는 매출총액

|

예정가액

|

34,998,210,000원

|

||||||||||||||||||||||||||||||

|

확정가액

|

- |

|||||||||||||||||||||||||||||||

|

청 약 단 위

|

일반공모의 최소 청약 단위는 100주로 하며, 다음과 같이 결정하였습니다. 단, 일반공모 청약자의 청약한도는 "일반공모 배정분"의 100% 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 봅니다.

|

|||||||||||||||||||||||||||||||

|

일반공모 청약기일

|

개시일

|

2024년 06월 10일

|

||||||||||||||||||||||||||||||

|

종료일

|

2024년 06월 11일

|

|||||||||||||||||||||||||||||||

|

청약증거금

|

주당 모집가액의 100%

|

|||||||||||||||||||||||||||||||

|

납입기일

|

2024년 06월 13일

|

|||||||||||||||||||||||||||||||

|

배당기산일(결산일)

|

2024년 01월 01일

|

|||||||||||||||||||||||||||||||

|

주1)

|

본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 만약 정정요구 등이 발생할 경우에는 동 신고서에 기재된 일정이 변경될 수 있습니다.

|

|

주2)

|

본 증권신고서의 효력발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

|

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

|

구분

|

일자

|

공고 방법

|

|

모집가액 확정 공고

|

2024년 06월 05일

|

전자공시시스템 |

|

청약 공고

|

2024년 06월 07일

|

한국투자증권 홈페이지 |

|

배정 공고

|

2024년 06월 13일

|

한국투자증권 홈페이지 |

|

주1)

|

모집가액 확정 공시는 발행가액 확정기준일인 청약일전 3거래일(2024년 06월 04일)에 결정되어, 직후 거래일에 금융감독원 전자공시스템(http://dart.fss.or.kr)에 공시합니다.

|

|

주2)

|

청약결과 초과청약금 환불에 대한 통지는 한국투자증권(주) 홈페이지에 게시함으로써 개별통지에 갈음합니다.

|

(2) 청약 방법

① 해당 청약사무취급처에서 사전에 정하여 공시하는 청약방법에 따라 청약사무취급처에 실명확인증표와 청약서, 청약증거금을 제시하고 청약합니다. 단, 청약증거금은 청약금액의 100%로 하며, 주금납입일에 납입금으로 대체하되, 청약증거금에 대해서는 무이자로 합니다. 한개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개의 청약처에 대한 복수청약은 불가능합니다.

② 고위험고수익투자신탁등, 벤처기업투자신탁은 청약 시, 청약사무 취급처에 「증권인수업무 등에 관한 규정」 제2조 제18호, 제19호, 제20호 및 제9조 제7항, 제8항, 제9항에 따른 요건을 충족함을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

③ 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제 9조 제 5항에 규정된 전문투자자 및 동법 시행령 제 132조에 따라 투자설명서의 교부가 면제되는 자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

④ 「자본시장과 금융투자업에 관한 법률」 제180조의4 및 동법 시행령 제208조의4제1항에 따라 2024년 04월 13일부터 2024년 06월 04일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4 제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

|

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우

① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정)

② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우

③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우

*금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위

|

(3) 청약 취급처

- 한국투자증권(주)의 본/지점, HTS, MTS, 홈페이지 등

(4) 청약결과 배정방법

① 「증권인수업무등에관한규정」제9조 제2항 제3호 내지 제4호에 의거하여, 고위험고수익투자신탁등 총 배정분은 전체 일반공모주식수의 10% 이상을 배정하기로 합니다. 또한 일반공모 배정분 중 25% 이상을 벤처기업투자신탁에 배정하고, 「증권인수업무 등에 관한 규정」 제9조 제2항 제4호, 제6호에 따라 벤처기업투자신탁에 배정하는 주식은 '증권인수업무등에관한규정' 제9조 제8항에 따라 해당 벤처기업투자신탁의 자산총액의 100분의 10이내가 되도록 합니다. 이 경우 자산총액은 해당 고위험고수익투자신탁등, 벤처기업투자신탁을 운용하는 기관투자자가 제출한 자료를 기준으로 산정합니다. 이를 제외한 나머지 일반공모 주식은 개인청약자 및 기관투자자에게 구분 없이 배정합니다. 고위험고수익투자신탁등에 대한 공모주식 10%, 벤처기업투자신탁 25%와 개인투자자 및 기관투자자에 대한 공모주식 65%에 대한 청약경쟁률은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

② 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최대청약자가 최종 잔여 주식보다 많은 경우에는 대표주관회사가 무작위 추첨방식을 통하여 배정합니다.

③ 일반공모 청약 결과 일반공모 총 청약 주식수가 일반공모 주식수에 미달하는 경우에는 청약주식대로 배정하며, 배정 결과 발생하는 잔여주식은 미발행 처리합니다.

(5) 투자설명서 교부에 관한 사항

① 「자본시장과 금융투자업에 관한 법률」 제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 대표주관회사인 한국투자증권(주)가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

② 금번 유상증자에 청약하고자 하는 투자자(동법 제9조 제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)께서는 청약하시기 전, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

③ 투자설명서 수령 거부 의사 표시는 서면, 전화, 전신, 모사전송, 전자우편 및 이와 비슷한 전자통신, 그리고 그밖에 금융위원회가 정하여 고시하는 방법으로만 가능합니다.

|

자본시장과 금융투자업에 관한 법률

|

|

제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 |

|

자본시장과 금융투자업에 관한 법률 시행령

|

|

제11조 (증권의 모집·매출)

① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다.

1. 다음 각 목의 어느 하나에 해당하는 전문가

가. 전문투자자

나. 삭제

다. 「공인회계사법」에 따른 회계법인

라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다)

마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자

바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자

제132조(투자설명서의 교부가 면제되는 자) 법 제 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자

1의2. 제11조제2항제2호 및 제3호에 해당하는 자

2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자

3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다.

|

④ 투자설명서 교부방법 및 일시

|

구분

|

교부방법

|

교부일시

|

|

일반 |

1),2)를 병행 |

1) 한국투자증권(주) 본,지점 |

|

주)

|

본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

|

⑤ 투자설명서 수령 확인 절차

- 지점 방문을 통한 투자설명서 수령 시: 직접 투자설명서 교부 확인서를 작성하시고 청약을 진행하시기 바랍니다.

- 홈페이지, HTS, MTS를 통한 투자설명서 수령 시: 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

(6) 주권 교부에 관한 사항

- 주권유통개시(예정)일: 2024년 06월 27일 (2019년09월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 계좌로 상장일에 주식이 전자등록발행되어 입고되며, 상장일부터 유통됩니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

(7) 청약증거금의 대체 및 반환 등에 관한 사항

① 청약증거금은 청약금액의100%로 하고, 주금 납입기일에 주금 납입으로 대체하며, 청약증거금에 대해서는 무이자로 합니다.

② 초과청약증거금의 환불통지는 2024년 06월 13일 청약취급처인 한국투자증권(주) 홈페이지(http://securities.koreainvestment.com)에 공시함으로써 개별통지에 갈음합니다.

③ 청약증거금 환불일: 2024년 06월 13일

(8) 주금납입장소: 신한은행 공덕금융센터

다. 기타 모집 또는 매출에 관한 사항

(1) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자께서는 이 점 감안하시기 바랍니다.

(2) '자본시장과 금융투자업에 관한 법률' 제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

(3) 청약자가'금융실명거래및비밀보장에관한법률'에 의거, 실명에 의하여 청약하지 아니한 경우에는 이를 무효처리합니다.

(4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5. 인수 등에 관한 사항

한국투자증권(주)은 금번 (주)샤페론 일반공모 유상증자의 모집주선 회사이며, 투자중개업자로서 타인의 계산으로 증권의 발행ㆍ인수에 대한 청약의 권유, 청약, 청약의 승낙을 영업으로 하게 되며, 자본시장법상 증권의 인수업무를 수행하지 않습니다.

II. 증권의 주요 권리내용

당사가 금번 일반공모 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다.

1. 주식에 관한 사항

|

제 5 조 (회사가 발행할 주식의 총수)

회사가 발행할 주식의 총수는 100,000,000주로 한다. 제 6 조 (1주의 금액)

회사가 발행하는 주식 1주의 금액은 금 500원으로 한다. 제 7 조 (회사의 설립시에 발행하는 주식총수)

회사가 회사설립시에 발행하는 주식의 총수는 10,000주로 한다.(1주의 금액 금5,000원 기준) 제 8 조 (주권의 발행과 종류)

회사가 발행할 주권의 종류는 1주권, 5주권, 10주권, 50주권, 100주권, 500주권, 1,000주권, 10,000주권의 8종으로 한다. 다만, 「주식·사채 등의 전자등록에 관한 법률」에 따라 전자등록계좌부에 주식 등을 전자 등록하는 경우에는 동 조항은 적용하지 않는다. |

2. 신주인수권에 관한 사항

|

제 10 조 (신주인수권)

① 주주는 그가 소유한 주식의 수에 비례하여 신주의 배정을 받을 권리를 갖는다. ② 회사는 제1항의 규정에도 불구하고 다음 각 호의 어느 하나에 해당하는 경우 이사회의 결의로 주주 외의 자에게 신주를 배정할 수 있다. 1. 발행주식총수의 100분의 80을 초과하지 않는 범위 내에서 「자본시장과 금융투자업에 관한 법률」 제165조의6에 따라 일반공모증자 방식으로 신주를 발행하는 경우

2. 「상법」 제542조의3에 따른 주식매수선택권의 행사로 인하여 신주를 발행하는 경우

3. 발행주식총수의 100분의 20 범위 내에서 우리사주조합원에게 주식을 우선 배정하는 경우

4. 「근로복지기본법」 제39조의 규정에 의한 우리사주매수선택권의 행사로 인하여 신주를 발행하는 경우

5. 발행주식총수의 100분의 60을 초과하지 않는 범위 내에서 긴급한 자금조달을 위하여 국내외 금융기관 또는 기관투자자 등 또는 엔젤투자자에게 신주를 발행하는 경우

6. 발행주식총수의 100분의 60을 초과하지 않는 범위 내에서 사업상 중요한 기술 도입, 연구개발, 생산?판매?제휴를 위하여 그 상대방에게 신주를 발행하는 경우

7. 주권을 코스닥시장에 상장하기 위하여 신주를 모집하거나 인수인에게 인수하게 하는 경우

8. 「증권 인수업무 등에 관한 규정」 제10조의2에 의거하여 신주를 발행하는 경우 ③ 제2항 각 호 중 어느 하나의 규정에 의해 신주를 발행할 경우 발행할 주식의 종류와 수 및 발행가격 등은 이사회의 결의로 정한다. ④ 신주인수권의 포기 또는 상실에 따른 주식과 신주배정에서 발생한 단주에 대한 처리방법은 이사회의 결의로 정한다. |

3. 의결권에 관한 사항

|

제 25 조 (주주의 의결권)

주주의 의결권은 1주마다 1개로 한다. 제 26 조 (상호주에 대한 의결권 제한)

회사, 회사와 회사의 자회사 또는 회사의 자회사가 다른 회사의 발행주식총수의 10분의 1을 초과하는 주식을 가지고 있는 경우, 그 다른 회사가 가지고 있는 이 회사의 주식은 의결권이 없다. 제 27 조 (의결권의 불통일행사)

① 2 이상의 의결권을 가지고 있는 주주가 의결권의 불통일행사를 하고자 할 때에는 회일의 3일전에 회사에 대하여 서면으로 그 뜻과 이유를 통지하여야 한다. ② 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니하다. 제 28 조 (의결권의 행사)

① 주주는 총회에 출석하지 아니하고 서면에 의하여 의결권을 행사할 수 있다. ② 서면에 의하여 의결권을 행사하고자 하는 주주는 의결권행사에 관한 서면에 필요한 사항을 기재하여, 회일의 전일까지 회사에 제출하여야 한다. ③ 주주는 대리인으로 하여금 그 의결권을 행사하게 할 수 있으며, 이 경우 대리인은 주주총회 개시 전에 그 대리권을 증명하는 서면(위임장)을 제출하여야 한다. |

4. 배당에 관한 사항

|

제11조 (신주의 동등배당)

회사가 정한 배당기준일 전에 유상증자, 무상증자, 주식배당 등에 의하여 발행(전환된 경우를 포함한다)한 주식에 대하여는 동등 배당한다. 제 52 조 (이익금의 처분) 회사는 매사업년도의 처분전 이익잉여금을 다음과 같이 처분한다. 1. 이익준비금 2. 기타의 법정적립금 3. 배당금 4. 임의적립금 5. 기타의 이익잉여금처분액 제 53 조 (이익배당) ① 이익배당은 금전 또는 금전 외의 재산으로 할 수 있다. ② 이익의 배당을 주식으로 하는 경우 회사가 수종의 주식을 발행한 때에는 주주총회의 결의로 그와 다른 종류의 주식으로도 할 수 있다. ③ 제1항의 배당은 결산기에 관한 정기주주총회에서 권리를 행사할 주주로 하거나 이사회 결의로 정하는 배당기준일 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다. ④ 이익배당은 주주총회의 결의로 정한다. 제 54 조 (배당금 지급청구권 소멸시효) 이익배당금 지급청구권은 5년간 이를 행사하지 않으면 소멸시효가 완성되고 시효완성으로 인한 배당금은 회사이익으로 귀속된다. |

III. 투자위험요소

1. 사업위험

| 가. 국내외 경기 변동 요인에 따른 경기 둔화 및 사업환경 악화 위험 국제통화기금(IMF)이 2024년 01월 발표한 "World Economic Outlook"에 따르면, 2023년 세계 경제성장률 전망치는 2023년 10월의 전망치인 3.0%보다 0.1%p 증가한 3.1%를, 2024년 성장률은 0.2%p 상향조정하여 3.1%로 전망하였습니다. IMF에 따르면 2024년 경제 성장률 전망치는 주요 중앙은행의 고금리 지속, 높은 부채 부담, 낮은 기본 생산성 등에도 불구하고 미국과 대형 신흥시장 및 개발도상국의 예상보다 큰 회복력과 중국의 재정지원, 인플레이션률 하락 등으로 인해 지난 10월 전망보다 상승했다고 밝혔습니다. 또한 한국은행은 2024년 2월 경제전망보고서를 통해 국내 경제성장률을 2024년 2.1%로 전망하였습니다. 이는 지난 2023년 11월 전망치와 동일한 수치입니다. 국내경제는 소비, 건설투자 등 내수 회복 모멘텀이 약화된 반면 수출이 예상보다 양호함에 따라 완만한 개선흐름을 이어갈 것으로 전망합니다. 또한, 대외적으로 주요국의 통화정책 기조 변화, 국제 유가 흐름, 중국 경제 향방, 지정학적 리스크 증가 등 다양한 불확실성이 상존하고 있어 지속적인 모니터링이 필요할 것으로 판단됩니다. 당사가 영위하고 있는 바이오 산업은 국내외 거시경제의 직·간접적인 영향을 받고 있으며, 고금리, 고환율, 저성장 등에 따른 글로벌 경기침체로 인해 제약 바이오 산업에 대한 연구개발 투자가 위축되거나 실적이 악화된 바 있습니다. 현재 금융시장 불안요인이 완전히 해소되지 않은 상황에서, 지나치게 높은 부채 수준, 신용 스프레드 상승 등이 추가적인 잠재적 위험요인으로 작용하고 있습니다. 이러한 거시경제 불확실성은 국내외 경기 전반에 걸쳐 영향을 미칠 수 있으며, 당사가 영위하는 사업 및 실적에도 부정적인 요인으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

(1) 글로벌 경기 동향

국제통화기금(IMF)이 2024년 01월 발표한 World Economic Outlook(세계경제전망보고서)에 따르면, 세계경제성장률 전망치는 2024년 3.1%, 2025년 3.2%로 발표되었습니다. 이는 지난 2023년 10월 전망치인 2024년 2.9%, 2025년 3.2%와 비교 시 2024년 전망치는 +0.2%p 상향하였고, 2025년 전망치는 동일한 수치입니다. IMF는 미국과 몇 개의 큰 신흥시장 및 개발도상국에서 나타난 예상보다 강한 회복력과 중국의 재정 지원을 상향 조정의 이유로 들었으며, 인플레이션 완화와 꾸준한 성장 덕분에 경기가 경착륙할 가능성이 멀어졌다고 평가하였습니다. 그 외에도 통화정책 완화와 지나친 긴축 기조 유지 모두를 경계해 통화정책 완화 시기에 대한 적절한 시점 설정이 중요하다고 권고하였으며, 미래 충격에 대응하기 위한 재정여력 확충, 구조개혁을 통한 중장기 생산성 향상 및 기후변화 대응 등을 강조하였습니다.

2024년 01월 IMF가 제시한 세계 경제성장률 전망치는 다음과 같습니다.

| [국제통화기금 세계 경제성장 전망] |

| (단위 : %, %p.) |

|

구분 |

2023년 |

2024년(E) |

2025년(E) | ||||

| 23.10월 (A) |

24.01월 (B) |

조정폭 (B-A) |

23.10월 (C) |

24.01월 (D) |

조정폭 (D-C) |

||

|

세계 |

3.1 | 2.9 | 3.1 | 0.2 | 3.2 | 3.2 | 0.0 |

|

선진국 |

1.6 | 1.4 | 1.5 | 0.1 | 1.8 | 1.8 | 0.0 |

|

미국 |

2.5 | 1.5 | 2.1 | 0.6 | 1.8 | 1.7 | -0.1 |

|

유로존 |

0.5 | 1.2 | 0.9 | -0.3 | 1.8 | 1.7 | -0.1 |

|

독일 |

-0.3 | 0.9 | 0.5 | -0.4 | 2.0 | 1.6 | -0.4 |

|

프랑스 |

0.8 | 1.3 | 1.0 | -0.3 | 1.8 | 1.7 | -0.1 |

|

이탈리아 |

0.7 | 0.7 | 0.7 | 0.0 | 1.0 | 1.1 | 0.1 |

|

스페인 |

2.4 | 1.7 | 1.5 | -0.2 | 2.1 | 2.1 | 0.0 |

|

일본 |

1.9 | 1.0 | 0.9 | -0.1 | 0.6 | 0.8 | 0.2 |

|

영국 |

0.5 | 0.6 | 0.6 | 0.0 | 2.0 | 1.6 | -0.4 |

|

캐나다 |

1.1 | 1.6 | 1.4 | -0.2 | 2.4 | 2.3 | -0.1 |

|

기타 선진국 |

1.7 | 2.2 | 2.1 | -0.1 | 2.3 | 2.5 | 0.2 |

|

한국 |

1.4 | 2.2 | 2.3 | 0.1 | 2.3 | 2.3 | 0.0 |

|

신흥개도국 |

4.1 | 4.0 | 4.1 | 0.1 | 4.1 | 4.2 | 0.1 |

|

중국 |

5.2 | 4.2 | 4.6 | 0.4 | 4.1 | 4.1 | 0.0 |

|

인도 |

6.7 | 6.3 | 6.5 | 0.2 | 6.3 | 6.5 | 0.2 |

|

러시아 |

3.0 | 1.1 | 2.6 | 1.5 | 1.0 | 1.1 | 0.1 |

|

브라질 |

3.1 | 1.5 | 1.7 | 0.2 | 1.9 | 1.9 | 0.0 |

|

멕시코 |

3.4 | 2.1 | 2.7 | 0.6 | 1.5 | 1.5 | 0.0 |

|

사우디 |

-1.1 | 4.0 | 2.7 | -1.3 | 4.2 | 5.5 | 1.3 |

|

남아공 |

0.6 | 1.8 | 1.0 | -0.8 | 1.6 | 1.3 | -0.3 |

| 출처 : IMF World Economic Outlook (2024.01) |

국가별로 보면 미국, 중국, 인도 등의 2023년 성장률 전망치가 상향조정되었으며, 유로존, 프랑스, 사우디 등의 전망치는 하향조정되었습니다. 특히 사우디의 경우 1.1%p 하향조정되며 주요국 중 하향 전망치가 가장 컸는데, 이는 2024년 기름 감산 및 오일가격 하락 등을 반영했기 때문입니다. 한국의 경제성장률에 대해서는 지난 10월 전망치(1.4%)를 유지하였으며, 2024년 성장률은 2.3%로 0.1%p 상향조정되었습니다.

IMF는 세계 경제가 안정적인 성장세와 물가 하락에 힘입어 경착륙 가능성이 낮아졌다고 평가하였으며, 통화정책 완화와 지나친 긴축 기조 유지 모두를 경계해 통화정책 완화 시기에 대한 적절한 시점 설정이 중요하다고 권고하였습니다. 그 외에도 미래 충격에 대응하기 위한 재정여력 확충, 구조개혁을 통한 중장기 생산성 향상 및 기후변화 대응 등을 강조하였습니다.

(2) 국내 경기 동향

한국은행은 2024년 2월 경제전망보고서를 통해 국내 경제성장률을 2024년 2.1%로 전망하였습니다. 이는 지난 2023년 11월 전망치와 동일한 수치입니다. 국내경제는 소비, 건설투자 등 내수 회복 모멘텀이 약화된 반면 수출이 예상보다 양호함에 따라 완만한 개선흐름을 이어갈 것으로 전망합니다. 또한, 대외적으로 주요국의 통화정책 기조 변화, 국제 유가 흐름, 중국 경제 향방, 지정학적 리스크 증가 등 다양한 불확실성이 상존하고 있어 지속적인 모니터링이 필요할 것으로 판단됩니다. 2024년 2월 한국은행이 제시한 국내 경제성장률 전망치는 다음과 같습니다.

| [한국은행 국내 경제성장률 전망치] |

| (단위: %) |

|

구분 |

2022년 |

2023년 |

2024년(E) |

2025년(E) |

||||

|

연간 |

상반기 |

하반기(E) |

연간(E) |

상반기 |

하반기 |

연간 |

연간 |

|

|

GDP성장률(%) |

2.6 |

0.9 |

1.8 |

1.4 |

2.2 |

2.0 |

2.1 |

2.3 |

|

민간소비 |

4.1 |

3.1 |

0.6 | 1.8 |

1.1 |

2.0 |

1.6 |

2.3 |

|

설비투자 |

-0.9 |

5.3 |

-4.0 |

0.5 |

2.6 |

5.7 |

4.2 |

3.7 |

|

지식재산생산물투자 |

5.0 |

2.9 |

0.3 |

1.6 |

1.5 |

2.8 |

2.2 |

3.3 |

|

건설투자 |

-2.8 |

1.8 |

1.0 |

1.4 |

-2.4 |

-2.9 |

-2.6 |

-1.0 |

|

재화수출 |

3.6 |

-0.9 |

6.6 |

2.9 |

6.0 |

3.2 |

4.5 |

3.6 |

|

재화수입 |

4.3 |

1.9 |

-3.0 |

-0.6 |

0.1 |

5.4 |

2.7 |

3.1 |

| 출처: | 한국은행 경제전망보고서(2024.02) |

국내 경기는 소비 회복 모멘텀의 약화에도 불구하고 IT 부문의 수출이 증가하면서 완만한 회복세를 보일 것으로 예상됩니다. 각 항목별로 살펴보면 민간소비의 경우 회복 모멘텀이 약화되고 있으며, 건설투자는 최근 부진이 두드러진 모습으로 부동산 PF 관련 불확실성이 상존하고 있습니다. 그러나 수출이 반도체 경기 반등, 양호한 미국 성장세 등으로 예상보다 빠른 증가세를 보이고 있습니다. 2024년에도 반도체 경기 회복, 신성장산업 관련 주요국 투자 확대 등으로 수출과 설비투자 부문을 중심으로 개선될 것으로 전망됩니다.

특히 설비투자의 경우 2023년 중 글로벌 제조업경기 부진, 자금조달 비용 상승 등으로 인해 상반기 성장률이 5.3%에서 하반기 성장률 -4.0%로 급격히 악화되었습니다. 그러나 최근 이연되었던 항공기 투자 확대 등으로 부진이 다소 완화되고 있으며, 향후 IT 경기 회복이 본격화되면서 반도체 기업들의 첨단 공정 투자 확대, 비IT 부문 중에서 전기차, 이차전지, 바이오 등 친환경 신성장 분야를 중심으로 투자가 개선되면서 점차 회복될 것으로 전망욉니다.

COVID-19 이후 각국 정부 및 중앙은행은 적극적인 정책 대응을 통해 경기회복을 도모하고 있으며, 이에 따라 서비스 소비 등 민간소비가 회복되고 있는 상황입니다. 그러나 이와 동시에 중국 성장세 약화, 러시아-우크라이나 전쟁 등의 지정학적 리스크증대와 더불어 고금리 환경 지속으로 금융 불안정성이 확대되고 있습니다. 글로벌 경기가 단기적으로 회복되는 추세이기는 하나, 여전히 위험요인이 상존하고 있는 상황으로 국내외 경기가 크게 둔화되거나 침체가 지속될 가능성을 배제할 수 없습니다.

당사가 영위하고 있는 바이오 산업은 국내외 거시경제의 직·간접적인 영향을 받고 있으며, 고금리, 고환율, 저성장 등에 따른 글로벌 경기침체로 인해 제약 바이오 산업에 대한 연구개발 투자가 위축되거나 실적이 악화된 바 있습니다. 현재 금융시장 불안요인이 완전히 해소되지 않은 상황에서, 지나치게 높은 부채 수준, 신용 스프레드 상승 등이 추가적인 잠재적 위험요인으로 작용하고 있습니다. 이러한 거시경제 불확실성은 국내외 경기 전반에 걸쳐 영향을 미칠 수 있으며, 당사가 영위하는 사업 및 실적에도 부정적인 요인으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

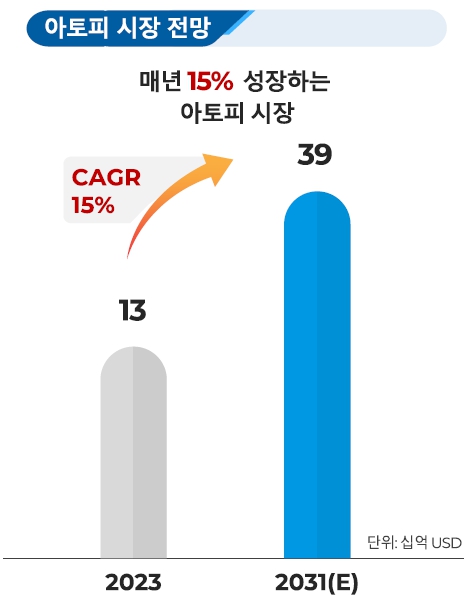

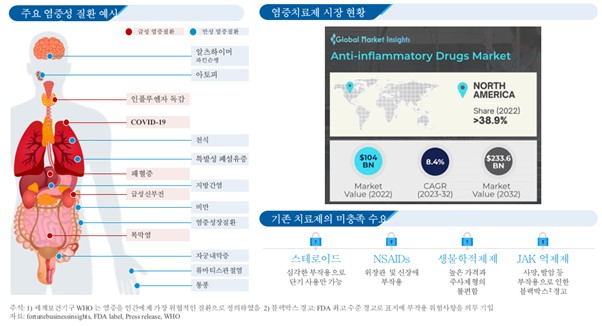

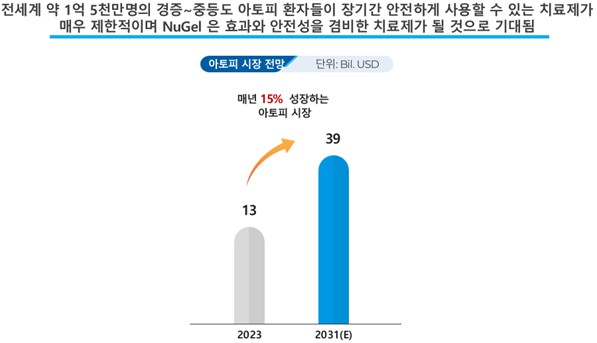

| 나. 전방시장 침체 위험 당사의 전방시장은 염증 질환 시장이며, 염증 기전에서 파생되는 아토피 피부염, COVID-19 폐렴, 알츠하이머 치매, 특발성 폐섬유증 질환에 대한 치료제 개발을 사업화하고 있습니다. 아토피 시장은 2023년 기준 130억 달러 규모 시장으로, 공해 심화와 도시화로 인한 환자수의 증가와 중증 아토피 환자들을 위한 고가의 인터루킨 저해제 등의 성장으로 연평균 15% 수준으로 성장해 2031년에는 390억 달러 규모의 시장을 형성할 것으로 전망됩니다.또한 COVID-19 폐렴의 경우 풍토병화 되어도 연간 약 600만명의 입원환자 규모를 유지할 것으로 예상됩니다. 알츠하이머 치매 시장은 2021년 100억 달러 규모의 시장은 매년 15% 성장을 통해 2023년 133억 달러에 달할 것으로 예상되었으나 블록버스터로 기대되던 제품들의 임상 지연 또는 급여 실패로 예상보다 낮은 성장을 보이고 있습니다. 특발성 폐섬유증 치료제 시장 규모는 2018년 기준 22억 달러 수준에서 매년 13.1%씩 성장하는 고성장율의 시장(iHealthcareAnalyst)으로 여겨지며, 후속 제품의 개발에 따라 시장규모가 보다 확대될 것으로 기대됩니다. 항암제 시장은 2019년 1,260억 달러 규모로 전세계 제약 시장의 20%를 차지하는 가장 큰 시장입니다. 2011년 면역항암요법이 도입된 이후 치료의 패러다임이 바뀌며 시장은 급성장하였으며 향후에도 연간 7.5%의 성장을 통해 2026년 2,000억 달러 규모가 될 것으로 예상됩니다. 이러한 기조에도 불구, 각 국가의 보험급여 정책 축소 등으로 시장의 성장이 예상보다 낮거나 가격이 낮게 책정될 수 있고, 블록버스터로 기대되던 제품들의 임상 지연 또는 급여 실패 등의 영향으로 전방산업의 시장 전망이 악화될 경우 당사의 사업에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 당사가 목표로 하고 있는 시장 성장성의 변동성에 대하여 유의하여 투자해주시기 바랍니다. |

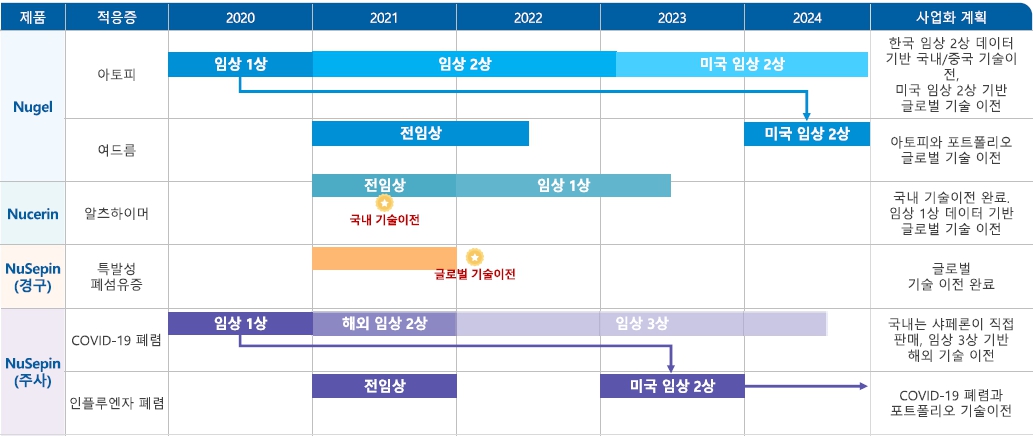

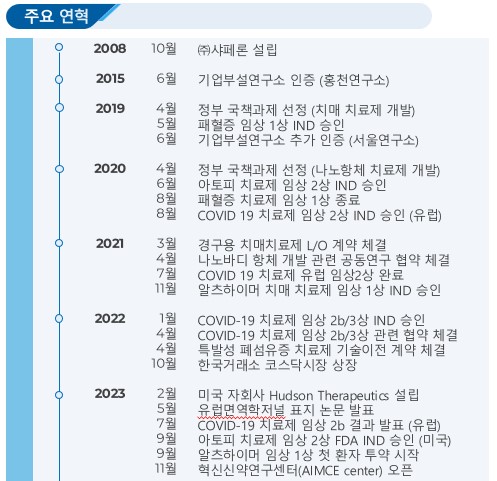

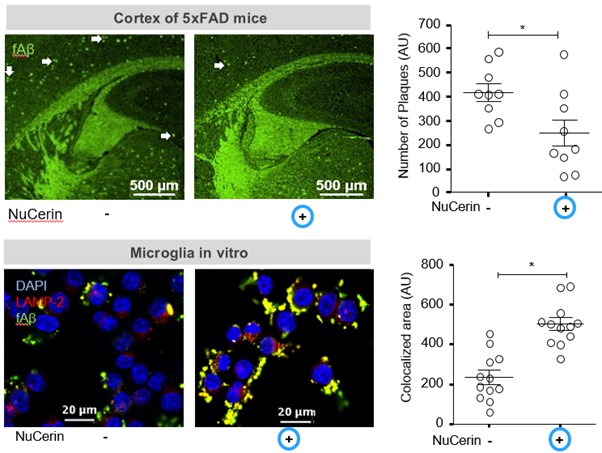

당사는 본 공시서류 제출일 현재 2개의 인체 대상 임상 시험을 진행 중에 있으며, 2개의 파이프라인에 대한 국내 및 글로벌 라이센스아웃(L/O) 완료한 바 있습니다. 먼저, NuGel은 경증~중등도 아토피 환자 치료제로, 국내 임상의 경우 국내 5개 대형 의료기관에서 임상 2상 및 바이오마커 분석을 완료하였으며, 임상2상 기간 동안 이상 반응은 전체 환자의 10% 수준에서 발생하였으며, 심각한 부작용은 관찰되지 않아 장기 치료가 필요한 아토피 환자에게 높은 안전성을 확인하였습니다. 또한, 프로테오믹스 분석을 통해 환자의 혈장 내 단백질 분포를 확인하여, NuGel에 의해 높은 치료 효과를 보이는 환자들을 예측할 수 있는 새로운 바이오마커를 발굴하였습니다. 미국 임상의 경우 2023년 9월 미국 식품의약국(FDA)로부터 글로벌 2상 임상시험계획(IND)를 승인받아 2024년 3월 미국 내 임상 2상 첫 환자 등록을 완료하였습니다. 또한, NuSepin은 중등도 이상의 COVID-19 폐렴 환자를 위한 치료제로, 해외 임상 2상을 성공적으로 완료하고 국가신약개발재단(KDDF)로부터 91억원의 연구개발비를 지원받아 다국적 임상2b/3상을 진행 하였습니다. 알츠하이머 치매 치료제인 NuCerin은 인지능력 개선을 보인 전임상을 바탕으로 국전약품에 국내 판권을 기술이전하였고 국전약품과 함께 국내 임상 2상을 진행 중에 있습니다. 또한 브릿지바이오테라퓨틱스와 특발성 폐섬유증의 글로벌 개발 및 전용실시권에 대한 라이센스아웃(L/O)를 완료하였습니다.

(1) 아토피 시장(NuGel)

아토피는 전세계 1억 7천만명이 고통받고 있는 가장 흔한 만성 염증성 피부질환입니다. 소아 10명 중 1명이, 성인 100명 중 3명이 경험하는 아토피는 사망률이나 치명률이 낮아 중대 질병으로 인식되지 않는 경향이 있으나 가려움증에 의한 불면증 및 집중력 저하로 인한 학업/업무 능력 감소와 사회 생활의 어려움으로 인한 우울증 등 환자 개인의 질환부담은 매우 높은 질환입니다. 특히 환자의 90%에 달하는 경중~중등도 아토피 환자에게는 스테로이드 연고 외에는 사용할 수 있는 치료제가 매우 제한적이기 때문에 많은 환자가 보습제에 의존하고 있는 미충족 수요가 매우 높은 시장입니다. 아토피 시장은 2023년 기준 130억 달러 규모 시장으로, 공해 심화와 도시화로 인한 환자수의 증가와 중증 아토피 환자들을 위한 고가의 인터루킨 저해제 등의 성장으로 연평균 15% 수준으로 성장해 2031년에는 390억 달러 규모의 시장을 형성할 것으로 전망됩니다.

|

|

아토피 시장 전망 |

| 출처: | 당사 제공자료 |

다만, 전세계 경기 침체나 각 국가의 보험급여 정책 축소 등으로 시장의 성장이 예상보다 낮거나 가격이 낮게 책정될 수 있고 이 경우 당사의 수익에 부정적인 영향을 미칠 수 있음을 투자자께서는 유의해 주시기 바랍니다.

(2) COVID-19 폐렴 시장 (NuSepin)

COVID-19가 2019년 12월 처음 발생하여 2020년 3월 11일 세계보건기구(WHO)가 '세계적 대유행(pandemic)'으로 선포한 후 현재까지 전세계적으로 7.75억명이 감염되고 7,040,264명이 사망함에 따라 세계 경제는 산업분야를 막로하고 침체상황을 겪었습니다. 그러나 COVID-19 질환의 백신 개발 이후 전세계적으로 백신 133억회분의 투입이 완료되며, 2023년 5월 세계보건기구는 COVID-19로 이한 국제공중보건위기상황(PHEIC)의 선포를 해제하였습니다. 이로 인해 세계적 대유행은 종료되었으나 다수의 감염자들에게 후유증을 가져왔음과 동시에, 질병관리청 기준 2023년 1월 1일부터 8월 31일까지 8개월 간 5,517,540명의 국내 감염 환자가 발생하며 인플루엔자 독감과 같은 풍토병으로 정착될 양상을 보이고 있습니다. 1918년에 시작되었던 인플루엔자 독감은 100년이 지난 시점에서도 여전히 매년 1,000만명 이상의 입원환자와 65만명에 달하는 사망자를 발생시키고 있습니다.

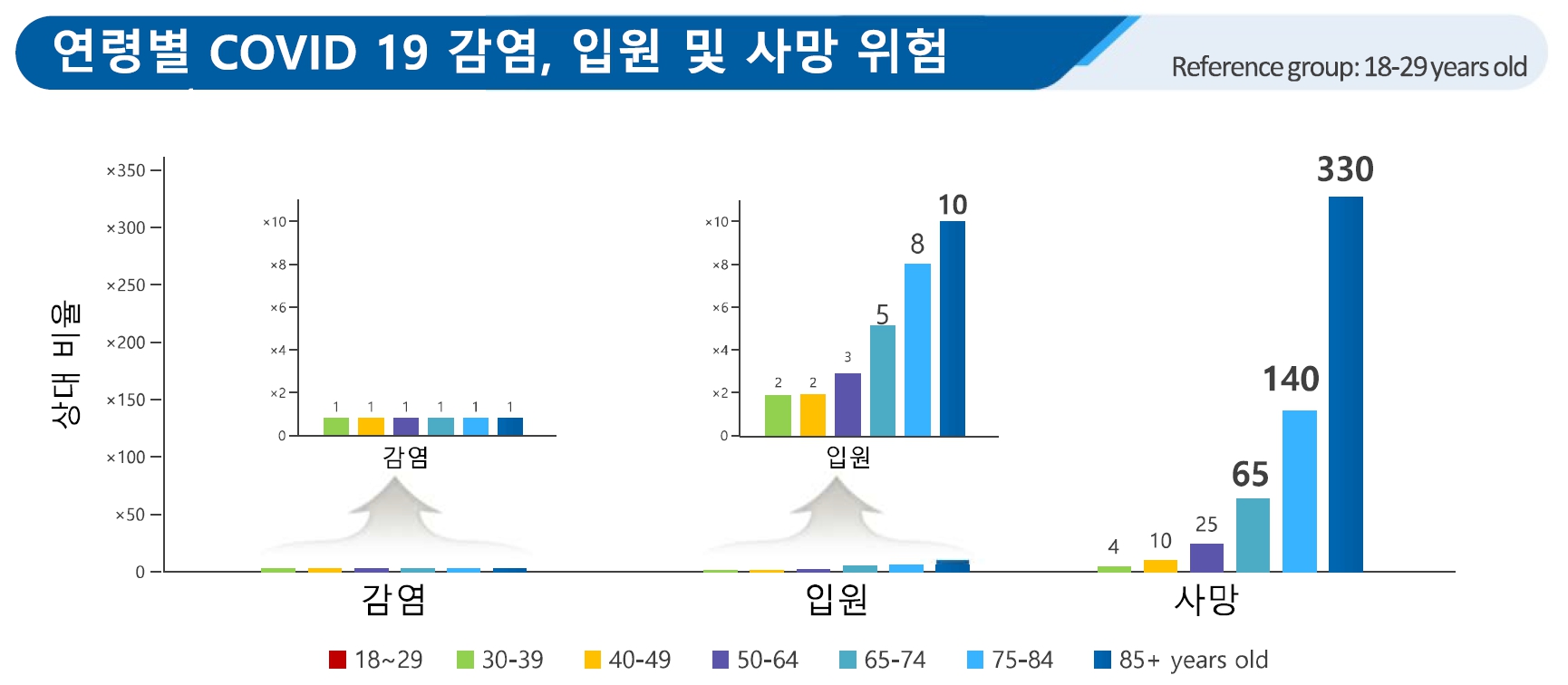

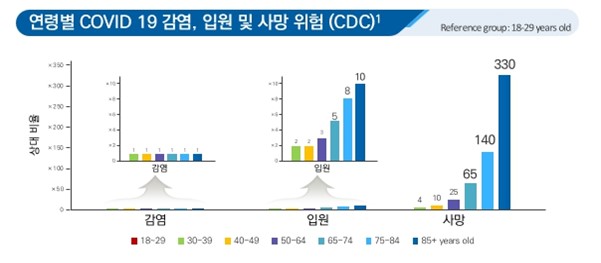

COVID-19은 대유행 종식이 된 이후 단기간만 소요되어 아직 통계학적 협의를 도출하기에 이르나, 현재까지의 데이터를 기초로 환자수를 추정해 보면 매년 전체 인구의 5% 감염 (참고, COVID-19는 변이종의 출현에 따라 감염율이 크게 변화하기 때문에 Our World in data 자료상 누적 COVID-19 환자수를 기반으로 도출한 COVID-19의 2023년까지의 총 감염률 (9.7%)에 각 변이종 간의 감염율 차이 및 CDC에서 발표한 인플루엔자 독감 감염율[3~10%]의 중간값을 감안하여 5%로 추정), 백신 접종율 71% (참고, Our World in data 자료상 2023년까지의 누적 인플루엔자 백신 접종률), 백신 접종자의 0.7% 입원, 백신 미접종자의 2.8% 입원 (2022년 2월 미국 CDC에서 발간된 Morbidity and Mortality Weekly Report (MMWR)에서 비중 발췌) 을 가정하였을 때 풍토병화 되어도 연간 약 600만명의 입원 환자가 발생할 것으로 예상됩니다. 이에 COVID-19 백신시장은 2023년부터 2028년까지 7.82%의 연평균성장율을 기록할 것으로 예상되고 있습니다. (2024년 1월 Market Data Forecast에서 발행된 Global COVID-19 Vaccine Market Size, Share, Trends, COVID-19 Impact & Growth Analysis Report - Segmented By Type (mRNA Vaccines, Adenovirus vector-based vaccines, Nanoparticle/Virus-Like Particle Vaccines, Inactivated Vaccines, Recombinant Protein Vaccines and DNA Vaccines), and Region (North America, Europe, APAC, Latin America, Middle East and Africa) - Industry Forecast From 2024 to 2029에서 발췌) 특히 입원율과 치명률은 연령이 증가함에 따라 매우 급격히 증가하기 때문에 중등도 이상의 입원 환자를 타겟으로 하는 효과, 안전성, 경제성 및 환자 편의성을 동시에 갖춘 새로운 항염증치료제가 여전히 필요한 상황입니다.

|

|

연령별 COVID-19 감염, 입원, 사망 위험 |

| 출처: | 미국 CDC |

다만, 백신의 보급으로 인한 COVID-19 치료제 시장이 축소될 가능성이 존재하고, 임상의 지연 및 실패, 글로벌 제약산업의 침체 등으로 인해 기술이전 계약 체결이 지연되거나 실패할 수 있음을 투자자께서는 유의해주시기 바랍니다.

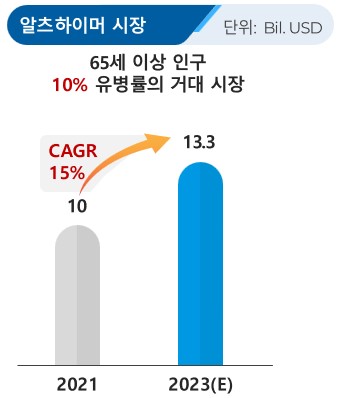

(3) 알츠하이머 치매 시장 (NuCerin)

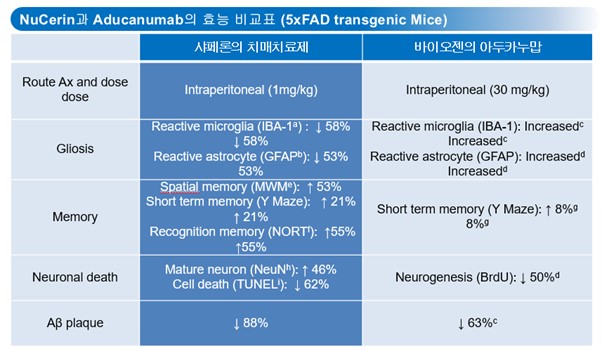

2020년 약 5천만명이 치매를 앓고 있고 2030년에는 9,200 만명, 2050년에는 1억 5천만명의 치매환자가 발생할 것으로 예상됩니다. 고령화 사회가 되면서 알츠하이머 치매 환자와 보호자의 질환 부담은 많은 사회적 문제를 야기하고 있지만 알츠하이머는 아직 미개척 치료분야로서 질환을 가역적으로 치유할 수 있는 치료제(DMT, disease modifying treatment)는 부재한 상황입니다. 65세 이상 인구에서 10% 이상의 높은 유병률에도 불구하고 2000년 초반 치료제들이 출시된 이후 현재까지 일부의 증상 치료만 가능한 세 가지 약물 카테고리의 5개 제품이 다수의 제네릭과 함께 존재하였습니다. 이후 2021년 항체 치료제인 aducanumab이 FDA로부터 조건부 허가를 받았으나 환자의 실질적인 인지 능력 개선을 보이지 못하고 아밀로이드 베타 제거라는 보조 지표 개선을 위해 연간 56,000 달러 수준의 높은 비용을 지불해야 하는 것에 대한 많은 논란이 존재하였습니다. 2021년 12월 Biogen사(미국)는 Aducanumab의 매출이 기대보다 저조하고 각종 여론에 의해 약가를 28,200 달러로 인하하였으나 미국 급여 시장에서 제외되었고 릴리의 신약 역시 허가를 위한 승인 신청을 연기함으로써 알츠하이머 치매 치료 시장은 여전히 미개척 영역으로 남아 있습니다.

2021년 100억 달러 규모의 시장은 매년 15% 성장을 통해 2023년 133억 달러에 달할 것으로 예상되었으나 블록버스터로 기대되던 제품들의 임상 지연 또는 급여 실패로 예상보다 낮은 성장을 보이고 있습니다. 신약 개발의 높은 난이도가 당사의 임상 진행 및 상업화에 부정적인 영향을 미칠 수 있음을 투자자께서는 유의해 주시기 바랍니다.

(4) 특발성 폐섬유증 시장 (NuPulin)

특발성 폐섬유증 시장은 2015년 형성되기 시작하여 초기 태동을 이뤄가는 시장입니다. 현재 2019년 기준으로 오페브®와 에스브리엣이 시판되고 있으며, 당사의 NuPulin을 위시한 다수의 신약 과제들이 임상 개발 중에 있습니다.

2018년 기준으로 로슈의 에스브리엣이 약 11억 달러, 베링거인겔하임의 오페브®가 약 11.7억 달러의 매출을 올리며 비슷한 양상을 보이는 가운데, 오페브®가 전신성 경화증에 의한 간질성 폐 질환 (SSc-ILD) 적응증에 대해 2019년에 FDA의 허가를 득하고 2020년 3월 진행성 섬유화 간질성 폐 질환으로 추가 허가 받은 상황에서 오페브®의 매출이 지속 증가할 것으로 예측됩니다.

다만, 두 제품 모두 질병 진행의 지연 효과만 있을 뿐 치료 효과는 보이지 못하여 새로운 의약품의 개발이 시급한 상황이며, 동 제품 모두 특허 만료를 앞두고 있습니다(오페브 2024년, 에스브리엣 2026년). 새로운 차세대 의약품 개발에 대한 기대감으로 특발성 폐섬유증 치료제 시장 규모는 2018년 기준 22억 달러 수준에서 매년 13.1%씩 성장하는 고성장율의 시장(iHealthcareAnalyst)으로 여겨지며, 후속 제품의 개발에 따라 시장규모가 보다 확대될 것으로 기대됩니다. 다만, 신약 개발의 높은 난이도가 당사의 임상 진행 및 상업화에 부정적인 영향을 미칠 수 있음을 투자자께서는 유의해 주시기 바랍니다.

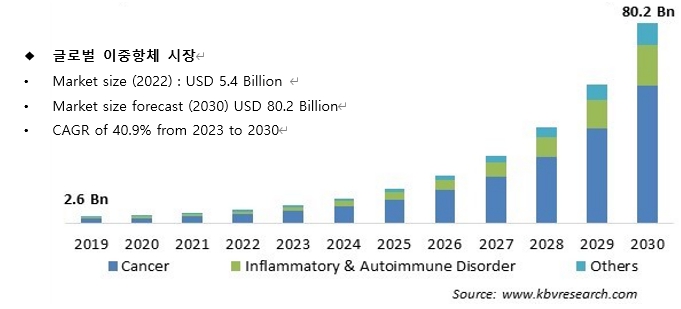

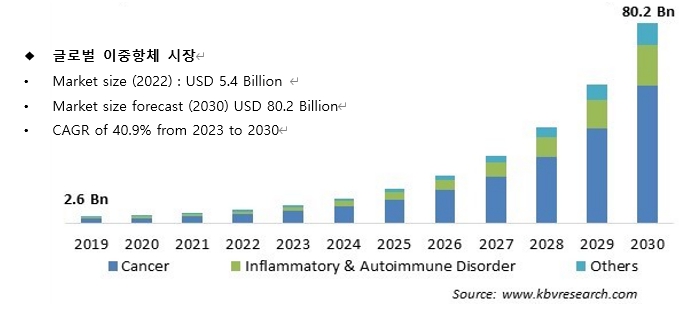

(5) 면역항암제 시장 (Papiliximab)

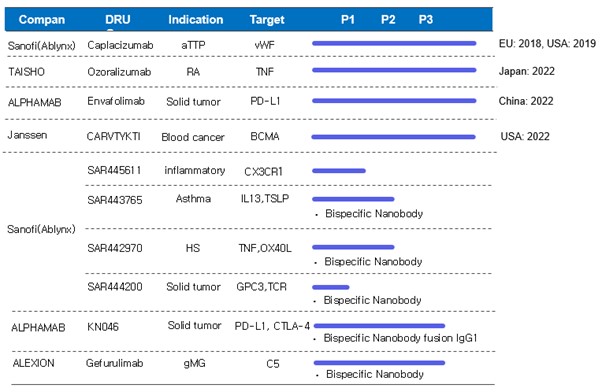

항암제 시장은 2019년 1,260억 달러 규모로 전세계 제약 시장의 20%를 차지하는 가장 큰 시장입니다. 2011년 면역항암요법이 도입된 이후 치료의 패러다임이 바뀌며 시장은 급성장하였으며 향후에도 연간 7.5%의 성장을 통해 2026년 2,000억 달러 규모가 될 것으로 예상됩니다. 기존의 화학요법에서 면역항암제가 시장의 패러다임을 바꿨다면 지금까지 PD-L1/PD1 이 주도하던 면역항암제 영역에서도 2020년 기준 500여개의 타겟이 연구되는 등 타겟 항체가 다양화되고 있습니다. 여기에 추가적으로 한가지 이상의 타겟을 동시에 조절하여 효과와 안전성을 향상시킬 수 있는 이중항체는 약 200여건의 임상이 진행되는 매우 활발한 연구분야입니다.

|

|

글로벌 이중항체 시장 전망 |

| 출처: | KBV Research |

다만, 신약개발의 성공 확률뿐만 아니라 임상 비용 측면에 있어서도 항암제는 타 약물에 비해 불리한 조건입니다. 항암제의 임상시험 효과를 확인하는 방법은 타 의약품과 달리 영상학적 분석 등 많은 비용이 소요되는 방법을 필요로 하기에 임상시험과 관련된 비용의 측면에서도 타 의약품에 비하여 상대적으로 많은 비용이 소요되는 경향을 보이고 있습니다. 신약 개발의 높은 난이도가 당사의 임상 진행 및 상업화에 부정적인 영향을 미칠 수 있음을 투자자께서는 유의해 주시기 바랍니다.

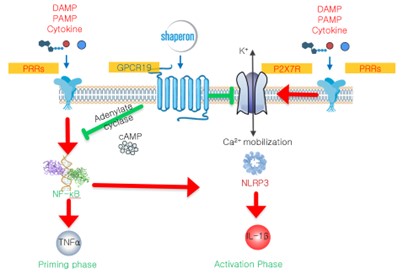

| 다. 신약개발 사업 고유 특성에 따른 위험 당사는 염증 발생에 공통적으로 관여하는 염증복합체의 형성 및 활성을 억제하여 염증과 관련된 다양한 질환을 치료할 수 있는 염증복합체 억제제 및 기존 항체 치료제의 미충족 수요를 극복할 수 있는 나노바디 항체 치료제를 주요사업으로 하는 신약 연구개발 전문 바이오 벤처기업입니다. 신약개발은 후보물질의 발굴에서부터 완제의약품의 시장 판매까지 통상적으로 10년 이상의 긴 시간과 막대한 개발자금이 소요되며, 개발 과정에서 임상시험을 통하여 의약품의 안전성과 효능을 충분히 입증하여야 하는 고비용 고위험군의 산업으로 신약 개발이 성공하게 되면 특허권에 의해 독점 판매권을 보장받을 수 있는 고수익 산업이기도 합니다. 당사는 아토피 국내 임상 2상 및 바이오마커 분석 완료, 미국 임상 2상을 진행 중이며, COVID-19 폐렴 다국가 임상 2b/3상을 진행 중이고 2 건의 기술이전을 완료하여 가능성을 입증하였으며, 적응증 확장 및 후속 파이프라인 다변화를 통해 실패 리스크를 최소화하기 위해 다양한 노력을 기울이고 있습니다. 또한, 당사는 분업화되고 체계화된 연구개발 조직 및 프로세스를 보유하고 있으며 이를 통해 주요 파이프라인에 대한 연구개발을 지속적으로 수행하고 있습니다. 그럼에도 불구하고 신약개발의 특성상 임상시험 단계에서 예상치 못한 부작용 발생, 효능 입증 실패 등으로 치료제 개발에 실패할 수 있는 위험이 존재하며 이 경우 각 임상 시험 단계에서 기술이전 계약체결에 실패하게 될 수 있습니다. 또한, 당사가 가진 연구인력, 인프라, 자금 등의 한계로 파이프라인의 연구개발 진행이 지연 또는 중단될 수 있으며, 이로 인해 당사의 성장성 및 수익성에 부정적인 영향을 미칠 수 있습니다. |

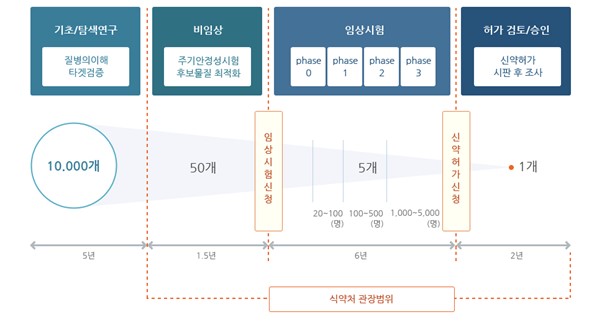

당사는 염증 발생에 공통적으로 관여하는 염증복합체가 형성 및 활성화 되는 것을 억제하는 세계 최초의 GPCR19-P2X7-NLRP3 염증복합체 억제제 플랫폼과, 기존 항체 치료제보다 효과와 안정성을 향상시킬 수 있는 나노바디 항체 치료제의 제작부터 효과 검증까지 전주기적 플랫폼을 보유한 신약 연구개발 전문 바이오 벤처기업입니다. 당사의 사업 분야인 신약개발 사업은 기술과 자본이 집약된 고부가가치 지식산업으로, 개발된 의약품의 제조원가는 낮지만 10년 이상의 장기적인 R&D 투자가 요구되는 고비용, 고위험군, 고수익 사업입니다. 식품의약품안전처 의약품통합정보시스템에 의하면 유효물질 수준에서 5,000개에서 10,000개의 화합물이 연구개발(R&D)의 파이프라인으로 들어가지만 전임상단계에서 약 250개의 연구를 거쳐 결국 1개가 승인받게 되며 이러한 신약개발 과정을 거쳐 환자가 이용할 수 있을 때까지 약 10~15년의 연구개발기간과 8억~13억달러의 비용이 소요되는 것으로 보고되고 있습니다.

|

|

신약개발 사업의 신약개발 과정 |

| 출처: | 식품의약품안전처 의약품통합정보시스템 |

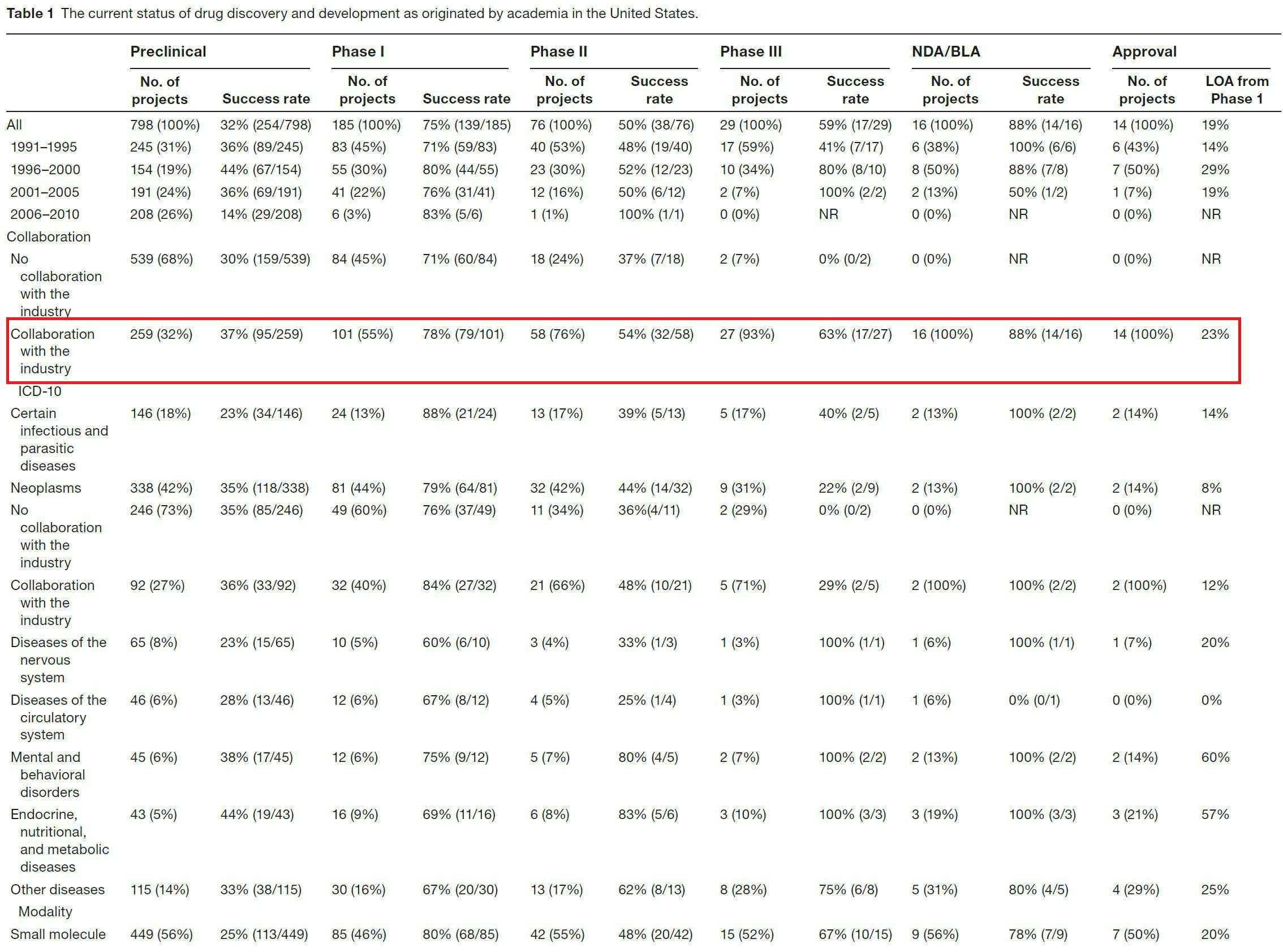

1991년부터 2010년까지 미국에서 진행된 임상실험 프로젝트 798건에 대해 분석한 "Clin Transl Sci (2018) 11, 597.606"에 따르면 산학 협력에 따른 신약개발 시 전임상 단계부터 품목 허가까지의 성공 확률은 약 8.6% 수준으로 보고되었습니다. 즉 전임상부터 시작하는 신약 파이프라인 10개 중 약 1개 정도만이 최종적으로 품목허가를 받아 시장에 출시되며 이는 신약개발 사업의 높은 난이도와 위험을 보여주는 지표라 볼 수 있습니다.

|

|

1991~2010년까지 미국 내 임상 단계별 프로젝트 개수 및 성공률 |

| 출처: | Clin Transl Sci (2018) 11, 597.606, The Current Status of Drug Discovery and Development as Originated in United |

당사는 서울대학교 학내 벤처로 설립되어 서울대학교와 지속적인 산학 협력을 통해 제품 개발을 진행하고 있으며, 당사의 리딩 파이프라인인 경증~중등도 아토피 환자 치료제 NuGel은 국내 임상의 경우 국내 5개 대형 의료기관(서울대학교병원, 분당서울대학교병원, 한림대학교 강남성심병원, 중앙대학교병원, 연세대학교 세브란스병원)에서 임상 2상 및 바이오마커 분석을 완료하였으며, 임상 2상 기간 동안 이상 반응은 전체 환자의 10% 수준에서 발생하였으며, 심각한 부작용은 관찰되지 않아 장기 치료가 필요한 아토피 환자에게 높은 안전성을 확인하였습니다. 또한, 프로테오믹스 분석을 통해 환자의 혈장 내 단백질 분포를 확인하여, NuGel에 의해 높은 치료 효과를 보이는 환자들을 예측할 수 있는 새로운 바이오마커를 발굴하였습니다. 미국 임상의 경우 2023년 9월 미국 식품의약국(FDA)로부터 글로벌 2상 임상시험계획(IND)를 승인받아 2024년 3월 미국 내 임상 2상 첫 환자 등록을 완료하였습니다.

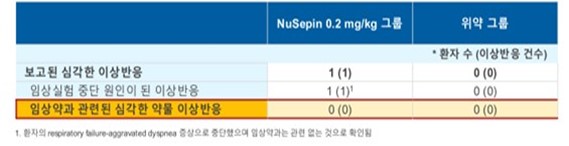

또 다른 당사의 리딩 파이프라인인 COVID-19 폐렴 치료제 NuSepin은 루마니아에서 64명의 COVID-19 폐렴 환자를 대상으로 수행된 임상 2상에서 효과와 안전성을 입증하였고, 이 가능성을 기반으로 국가신약개발재단으로부터 91억원의 임상개발비를 지원받아 다국적 임상 2b/3상을 수행 하였습니다. NuSepin의 임상 2b상 결과에서 안전성 측면에서는 임상시험용의약품과의 인과관계가 있는 중대한 약물이상반응은 발생하지 않았고, 신체검사, 활력징후, 실험실적검사 등에서 임상적으로 유의한 변화는 없었습니다. 유효성 측면에서는 위약 대비 저용량군과 고용량군에서 유의미한 결과를 확인하였습니다.

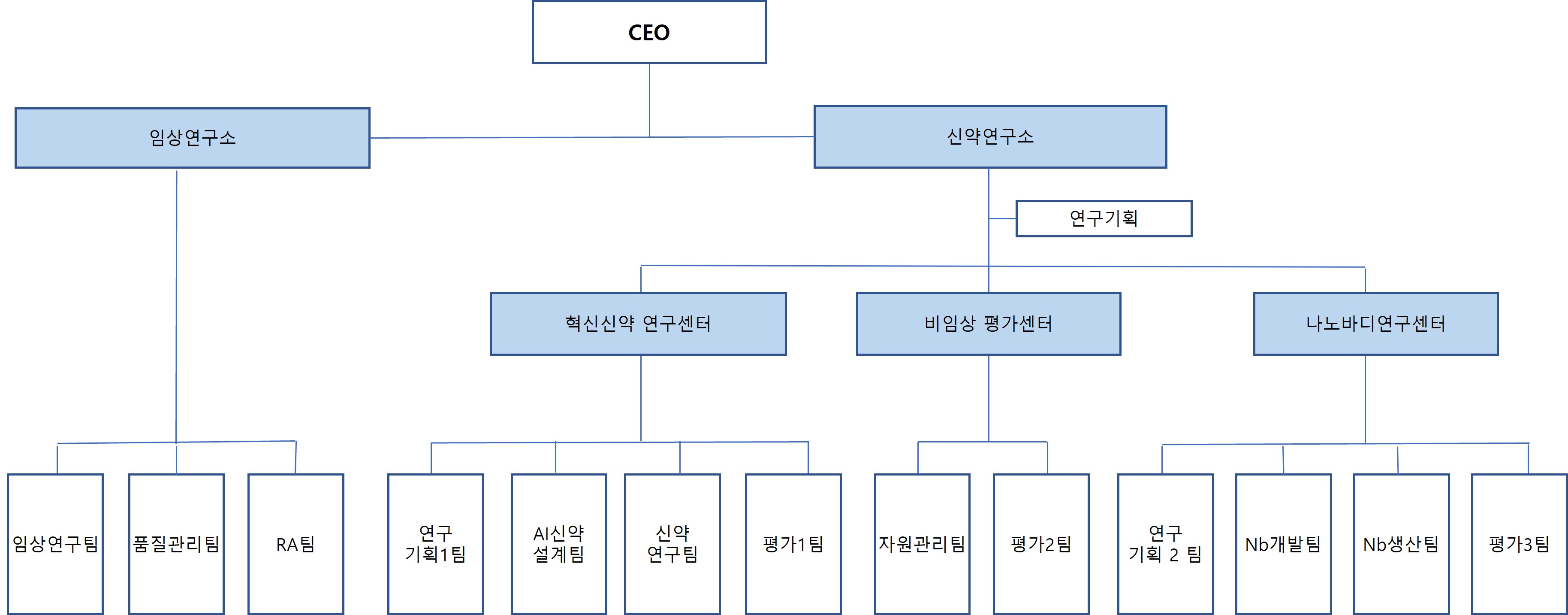

당사는 난치성 염증질환 신약인 염증복합체 억제제 합성신약과 기존 항체 치료제의 단점을 극복할 수 있는 나노바디 치료제를 두 축으로 하여 신약개발을 하고 있으며,홍천 기업부설연구소(2015년 설립)와 서울 기업부설연구소(2019년 설립) 내 신약 연구소 산하 총 27명(박사 9명, 석사 16명 포함)으로 구성된 합성신약 연구실과 나노바디 연구실, 혁신신약 연구센터 및 별도의 임상개발실과 신약연구/허가부서를 운영하여 탄탄한 연구인력들과 연구를 진행하고 있습니다.

합성신약 연구실은 자체적으로 동물실험을 수행하고 서울대의 면역 연구시스템 연구 인프라를 활용하기 위해 강원도 홍천에 있는 서울대학교 시스템면역의학연구소 내에 별도 연구실을 운영하고 있으며, 합성신약 연구실과 나노바디 연구실은 매주 미팅을 통해 연구 진행 상황을 업데이트하며 실험 방법 및 연구 방향성에 대해 함께 논의하고, 이 미팅에는 사업화팀이 참석하여 사업화 현황을 공유하고 사업화를 위해 필요한 연구 등에 대한 논의가 동시에 진행되고 있습니다. 나노바디와 합성신약 연구실 간에도 주간 팀장 미팅을 통해 공유할 수 있는 기술에 대해 적극적으로 협업하고 있으며, 임상 개발실에서는 당사의 전략에 기반한 적응증을 개발하고 사업화 전략을 반영할 수 있는 임상 시험을 디자인하고 수행하여 연구개발 활동을 통해 기업의 가치를 지속적으로 높일 수 있는 기반을 마련하고 있습니다. 또한, 신약연구/허가부서에서는 신약 후보 물질에 대한 제형 연구와 약리 작용 관련 기전을 연구하고, 임상개발실과 협업하며 임상시험 개발/진행 및 허가 업무를 담당하고 있습니다.

증권신고서 제출일 현재 당사가 연구개발 중에 있는 파이프라인 현황은 아래와 같습니다. 당사는 염증복합체 억제제로 앞서 말씀드린 아토피 피부염 파이프라인 국내 임상 2상 및 바이오마커 분석 완료, 미국 임상 2상을 진행 중이며, COVID-19 폐렴 파이프라인 다국가 임상 2b/3상 외 알츠하이머 치매 국내 임상 1상을 진행 중에 있습니다. 차세대 염증복합체 억제제로 경구용 아토피 피부염과 비알코올성 지방 간염의 동물 유효성 평가를 완료하고 기타 다수의 적응증 확대 연구 중에 있습니다. 이중항체 나노바디 Papiliximab 파이프라인은 대표적인 고형암 및 혈액암 동물모델에서 전임상을 완료한 후, 높은 개발 가능성을 기반으로 기술이전을 진행하여 항암전문기업이 가장 적합한 암종을 선택하여 인간 대상 임상을 진행하는 것을 목표하고 있습니다. Papiliximab은 당사의 이중항체 플랫폼의 첫번째 파이프라인으로, 당사는 PD-L1, CD47 이외에도 CD3, 4-1BB 및 MSLN과 같은 다수의 항원에 대한 나노바디 항체를 연구 중에 있습니다.

|

|

임상 파이프라인 개발 현황 |

| 출처: | 당사 제공자료 |

이와 같은 연구개발환경을 통하여 동사는 증권신고서 제출일 현재 2개의 파이프라인이 개발의 마지막 단계인 임상 3상 진입을 앞두고 있지만, 당사가 가진 연구인력, 인프라 등의 한계로 인한 연구개발 지연 또는 그 과정상의 긴 개발 기간 및 높은 개발 비용 등 신약 개발 사업이 가지고 있는 고유의 위험성으로 당사의 성장성 및 재무 안전성이 악화될 수 있으며 임상 실패 등의 내부적 요인 또는 정부 규제 등의 외부적 요인으로 인하여 개발이 지연되거나 추가 비용 지출 등의 악화 위험이 존재합니다.

| 라. 경쟁심화 위험 당사는 세계최초의 GPCR19-P2X7-NLRP3 염증복합체 억제제로 기존의 치료제 대비 동등 이상의 높은 효과와 안전성을 아토피 피부염, COVID-19 폐렴 임상을 통해 확인하였고 다양한 적응증 연구를 수행 중에 있습니다. 당사는 파이프라인별로 경쟁사 및 경쟁제품, 작용기전, 성능 분석 후 당사의 경쟁우위요소를 바탕으로 사업 전략을 수립하고 있습니다. 스테로이드, 비스테로이드성 소염진통제, 생물학적제제 등 다양한 기전의 약물들이 존재하지만 질환의 특성상 장기간 치료가 필요한 질환이 많기 때문에 효과뿐만 아니라 안전성 및 환자접근성이 매우 중요한 시장으로 새로운 기전의 치료제에 대한 환자와 의료진의 높은 미충족 수요가 존재합니다. 상기 내용과 같이 당사는 의학적 미충족 수요가 높은 질환 시장에서 새로운 기전의 약물을 개발하고 있으나 향후 동일한 기전 내 신규 경쟁업체가 진입하거나 다른 기전 경쟁 약물들의 시판 승인 발생 등이 당사 제품의 시판 후 시장점유율 등에 부정적인 영향을 미칠 수 있습니다. |

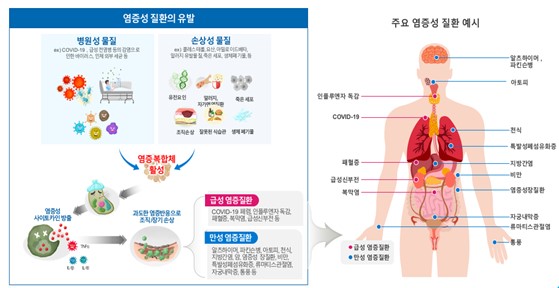

분자생물학과 면역학의 발전으로 인해 염증은 단순하게 붓기와 통증으로만 인식되는 '증상'이 아니라 내-외부 위험요소로부터 정상적인 생리기능을 조절하는 면역 방어기재와 반응신호임이 밝혀졌습니다. 따라서 인체가 염증을 통제하지 못하게 되어 조직과 기관에 손상이 가기 시작하면 이른바 '염증성 질환'이 발생하게 됩니다. 당사가 연구하고 있는 염증성 질환은 세계보건기구(WHO)가 정의한 인간에게 가장 위협적인 질환으로 미국인의 60%가 한 가지 이상의 염증 질환을 가진 것으로 보고되고 있습니다. 염증은 바이러스나 박테리아 같은 외부 병인성 물질뿐만 아니라 요산, 콜레스테롤, 아밀로이드베타와 같은 내인성 손상 물질에 의해서도 촉발됩니다. 외부 병원성 물질에 의한 염증성 질환의 대표적인 예는 패혈증과 SARS/MERS/COVID-19와 같은 바이러스성 폐렴 등이 있으며, 내인적인 염증 요소로 발병하는 질환으로는 아밀로이드베타 축적에 의한 알츠하이머 치매, 알파-시누클레인 축적에 의한 파킨슨병, 지방간 축적에 의한 지방간염, 관절에 결정화된 요산 크리스탈로 인한 통풍, 과다한 혈중 위험인자의 상승으로 인한 급성 신장염, 유전적 원인으로 인한 자가면역성 염증신호 과다로 인한 류마티스관절염, 루푸스, 원형탈모증 등이 있습니다. 또한 내외부 요인이 복합적으로 작용하는 염증질환으로 아토피 피부염, 천식, 염증성 장질환, 과민성 대장증후군, 셀리악병 등 다양한 질병이 있습니다. 이 중 다수의 질병들이 현재 뚜렷한 치료제가 없이 증상만을 경감시키는 대증적인 약물, 민간요법 등에 의존하거나 부작용이 큰 스테로이드 및 면역억제제를 짧은 기간 소량 사용하는 등 미충족 수요가 매우 큽니다. 또한 생활 패턴이 점점 서구화되어 감에 따라 염증성 질병의 발병도는 계속 증가하고 있으며 삶의 질을 떨어뜨리는 난치성 염증질환의 시장 규모는 계속 증가하고 있습니다.

|

|

염증성 질환의 유발 process 및 주요 염증성 질환 |

| 출처: | SCIENCE, 2021, Vol 374, Issue 6571; Inflammation: An expanding view에서 인용수정 |

염증성 질환시장에서는 1940년대에 스테로이드가 합성된 이후 아스피린을 대체하기 위한 비스테로이드성 소염진통제로서 타이레놀, 이부프로펜이 출시되었고 휴미라로 대표되는 생물학적 제제와 JAK 억제제 등이 출시되면서 시장은 약 110조 규모에 달하였습니다. 그러나 여전히 장기 안전성, 가격을 포함한 환자 편의성 개선에 대한 높은 시장 요구가 존재합니다. 당사의 염증복합체 억제제는 전임상 연구를 통해 효력 측면에서는 스테로이드와 유사하며, 안전성 측면에서는 면역세포에만 존재하는 GPCR19를 타겟하는 특성으로 인한 부작용이 없음을 확인하였습니다.

(1) NuGel(아토피 치료제) 경쟁 현황

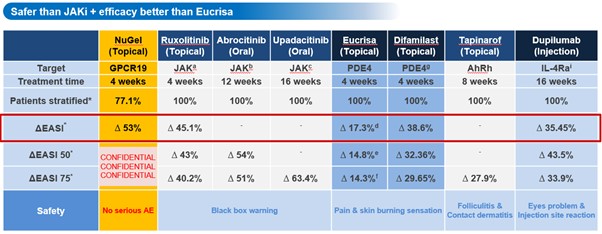

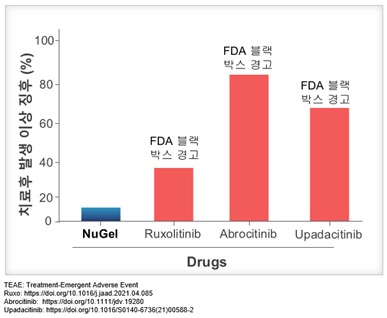

아토피는 중증도에 따라 경증, 중등도, 중증으로 구분되며 당사가 개발 중인 NuGel 은 전체 환자의 90%에 달하는 경증~중등도 환자를 대상으로 국내 임상 2상 및 바이오마커 분석을 완료하였으며, 미국 임상 2상은 승인 후 환자 등록을 완료하였습니다. 경증~중등도 환자에게는 국소 스테로이드, 화이자의 유크리사(국내 미출시), 인사이트의 옵젤루라(성분명 Ruxolitinib)가 FDA 승인을 받아 사용되고 있습니다. 국소 스테로이드는 높은 부작용 우려로 2주 이상 처방이 어렵고 실제 치료 환경에서 환자와 보호자의 스테로이드 공포증으로 인해 적절한 용량을 도포하지 못해 약 80% 수준의 높은 재발을 야기합니다. 유크리사는 낮은 효과와 치료 부위의 화상감, 높은 약가로 인해 사용량이 미미하여 저조한 상업적 성과를 보였으며, 높은 기대를 받았던 옵젤루라는 미국 FDA로부터 안전성 최고 등급의 경고를 받았고 연간 800만원 이상의 약가로 일부 환자에게만 적용 가능할 것으로 예상됩니다. 현재까지는 매우 제한적인 경증~중등도 아토피 환자 치료제만이 출시되어 있고 현재 개발이 진행중인 대부분의 제품들은 듀피젠트와 같이 매우 중증의 환자를 위한 고가의 항체치료제가 주를 이루고 있기 때문에, 여전히 경증~중등도 환자와 의료진의 높은 미충족 수요가 존재합니다.

종합적으로, 경증~중증도 아토피 환자에게 스테로이드는 심각한 부작용 우려로 단기 처방만 가능하고, JAK 억제제는 안전성에 대한 블랙박스 경고로 인해 경증-중등도 아토피 환자에게는 국소 스테로이드 외에 뚜렷한 대체재가 없어 높은 효과와 장기 안전성을 갖춘 약물에 대한 높은 수요가 존재합니다. NuGel은 국내 임상 2상 완료 결과 이상 반응은 전체 환자의 10% 수준에서 발생하였으며, 심각한 부작용은 관찰되지 않아 장기 치료가 필요한 아토피 환자에게 높은 안전성을 확인함에 따라, NuGel이 우수한 효과, 안정성 및 경제성을 모두 갖춘 치료제가 될 것으로 기대됩니다.

|

|

nugel의 경쟁 물질 대비 우수성 비교 데이터 |

| 출처: | 당사 제공자료 |

(2) NuSepin(COVID-19 폐렴 치료제) 경쟁 상황

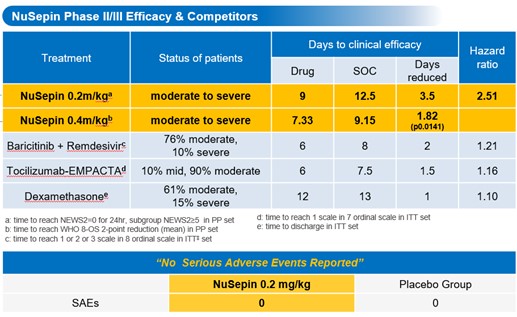

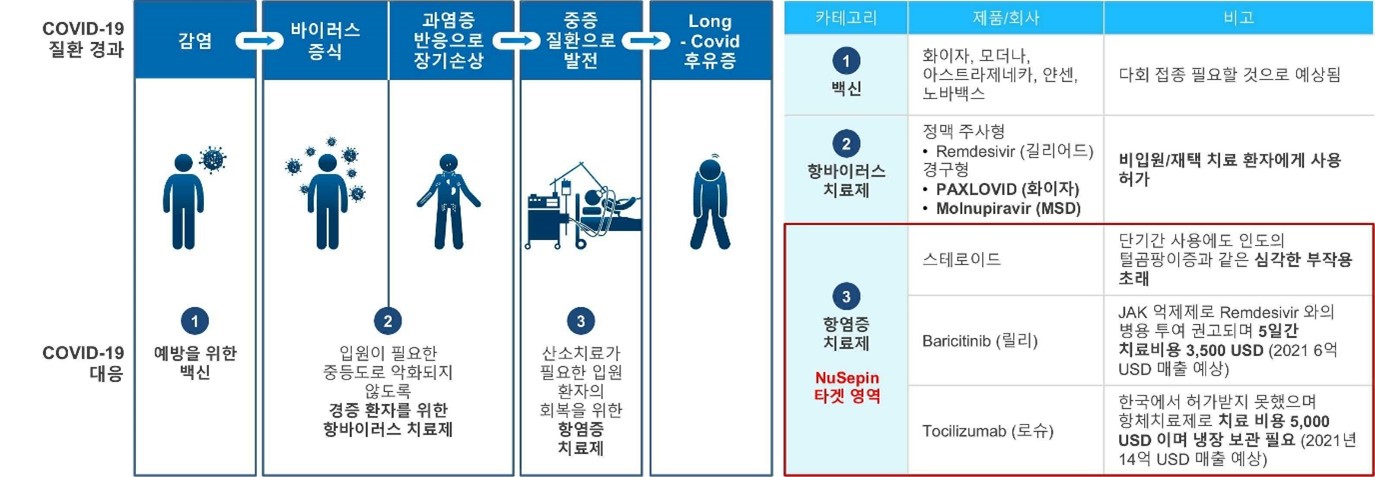

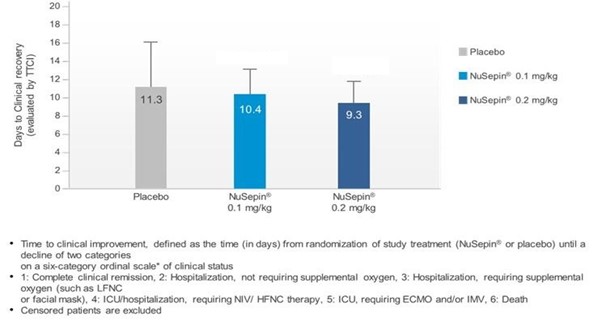

COVID-19은 바이러스로 시작되는 질환이지만 실제로 사망 및 후유증을 유발하는 위험요소는 체내의 염증 제어 실패에서 비롯됩니다. 입원이 필요한 COVID-19 환자들은 이미 바이러스가 인체 내에서 급속하게 증식하여 조직에 손상을 입은 상태로 바이러스 및 손상된 조직에서 방출된 내인성 인자들이 면역세포들을 강하게 자극하며 염증성 사이토카인을 과하게 방출하여 전신 염증을 유발합니다. 그 정도에 따라 장기에 손상을 입혀서 후유증을 앓게 하거나 심하면 사이토카인 폭풍이라는 심각한 전신 염증으로 악화되어 위중증 또는 사망위험이 증가하게 되기에, COVID-19 폐렴 입원환자 치료시 면역세포의 과도한 염증반응을 억제하는 것은 매우 중요한 목표입니다. 많은 연구에 힘입어 현재 COVID-19에 대응하기 위해서 바이러스의 감염을 예방하는 백신, 초기 바이러스의 급격한 증식을 억제하는(경구형 또는 정맥주사 형태의) 항바이러스 치료제가 개발되었지만, 일부 감염자는 입원이 필요한 중등도 이상으로 악화되고 이를 치료하기 위한 항염증 치료제가 필요합니다. 미국 FDA는 항염증 치료제로 스테로이드, 릴리의 바리시티닙, 로슈의 토실리주맙을 승인 또는 긴급승인 하였으나 스테로이드는 단기간 사용에도 부작용 우려가 있어 의사의 세심한 판단과 관찰을 요구하고 있으며, 바리시티닙과 토실리주맙은 치료기간 동안 수백만원 이상의 고가의 약가가 지출되는 상황으로 여전히 시장에는 효과, 안전성, 경제성 및 환자 편의성을 동시에 갖춘 항염증 치료제가 필요한 상황입니다. 당사의 NuSepin은 이미 임상 2상을 통해 치료제로의 개발 가능성을 확인하였고 이 결과를 기반으로 국가신약개발재단(KDDF)으로부터 연구개발비를 지원받아 다국적 2b/3상을 수행하고 있습니다. NuSepin 0.2mg/kg은 임상 2상 진행 중 중등도-중등 환자에게는 위약 대비 활력징후 기반 완치일을 3.5일 단축시켰고 항바이러스제와 병용 투여시에는 완치일을 4.8일 단축시키는 높은 효과를 보였습니다.

|

|

NuSepin과 경쟁사 약물의 효과 비교 데이터 & 안정성 |

| 출처: | 당사 제공자료 |

(3) NuCerin(알츠하이머 치매 치료제) 경쟁 현황

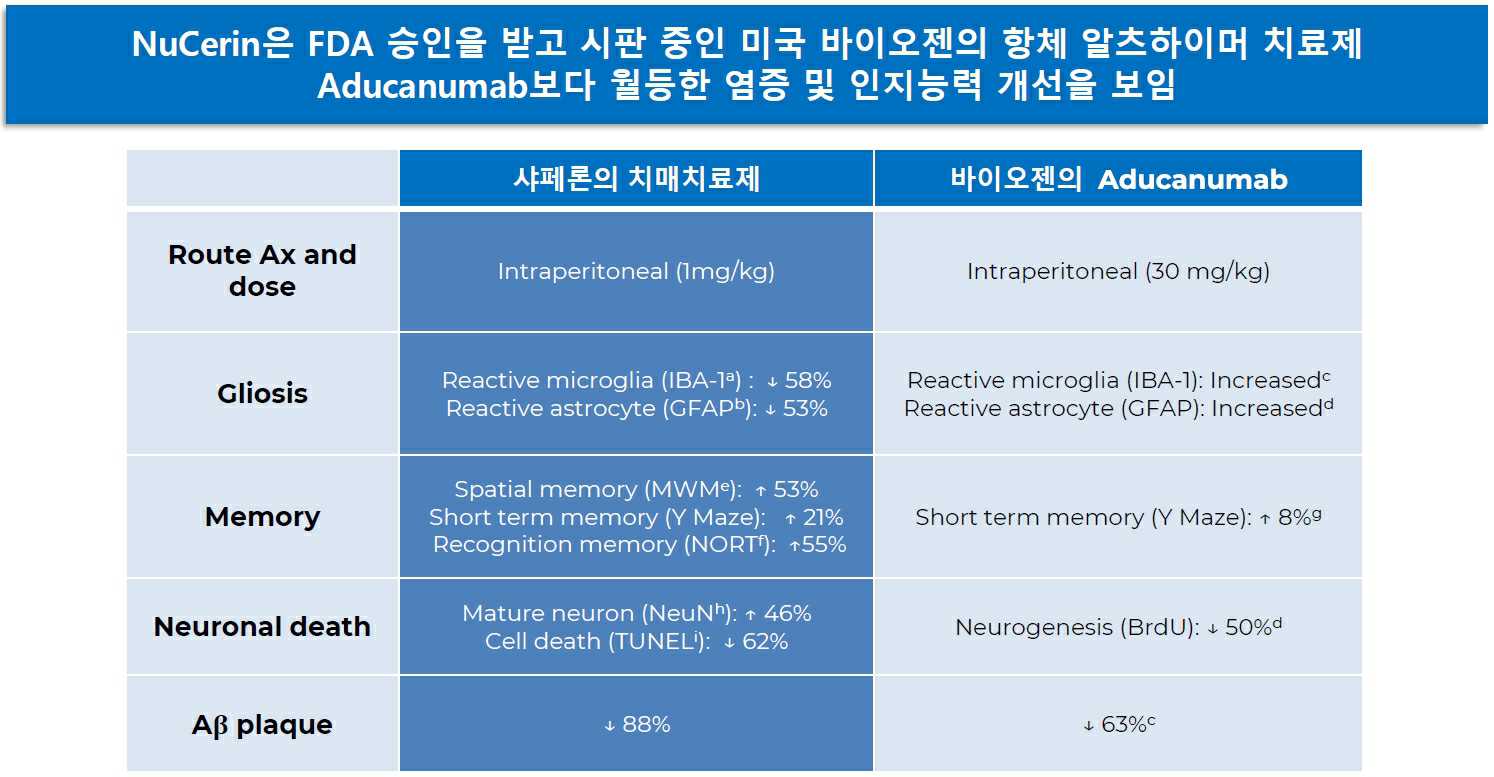

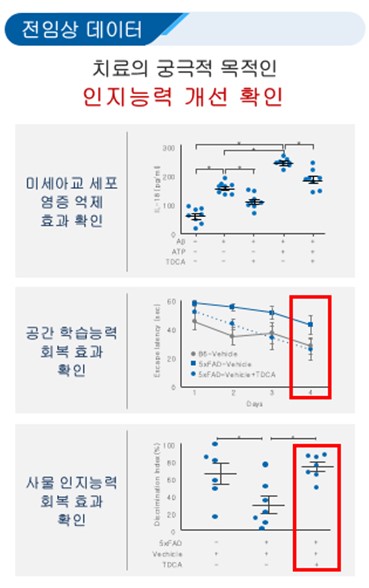

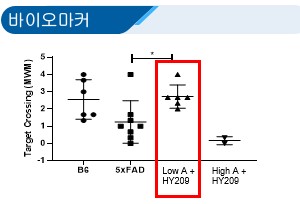

알츠하이머 치매 시장은 65세 이상 인구의 10%가 경험하는 거대한 시장이지만 현재는 2000년대 초반에 출시된 소수의 일시적 증상 완화제만이 존재하는 미개척 시장입니다. 2021년 6월 미국 바이오젠의 Aducanumab이 2003년 이후 18년만에 알츠하이머 치료제로 FDA로부터 조건부 승인을 득하였습니다. 그러나 환자의 인지 능력에서 실질적인 개선을 보이지 못하여 연간 28,200 달러에 달하는 높은 가격 대비 실효성에 대한 많은 논란이 존재하였고, 결국 미국 공적보험에서 제외되어 시장은 여전히 새로운 치료제에 대한 높은 요구가 존재합니다. 뇌의 복잡한 기전상 다양한 약물의 병용요법이 필요할 것으로 기대되며 새롭게 떠오르는 신경염증 분야의 치료제로 NuCerin은 다른 계열의 약물과 함께 치료의 궁극적인 목적인 인지능력 개선을 돕는 치료제가 될 것으로 기대됩니다.

|

|

NuCerin의 경쟁물질 대비 우수성 비교 데이터 |

| 출처: | 당사 제공자료 |

그럼에도 불구하고 당사가 개발 중인 신약 파이프라인은 다양한 글로벌 신약개발업체들과 경쟁을 하고 있고, 향후 아토피 치료제, 코로나 치료제, 알츠하이머 치매 치료제 등의 분야에서 신규 경쟁업체의 진입이 증가할 수 있고, 경쟁약물의 임상 성공 및 시판 승인 등이 이루어지면, 당사의 사업 및 수익에 부정적인 영향을 미칠 수 있습니다.

(4) Papiliximab(면역항암제) 경쟁 현황

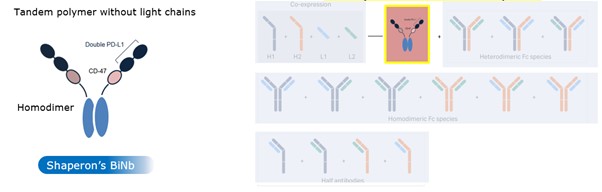

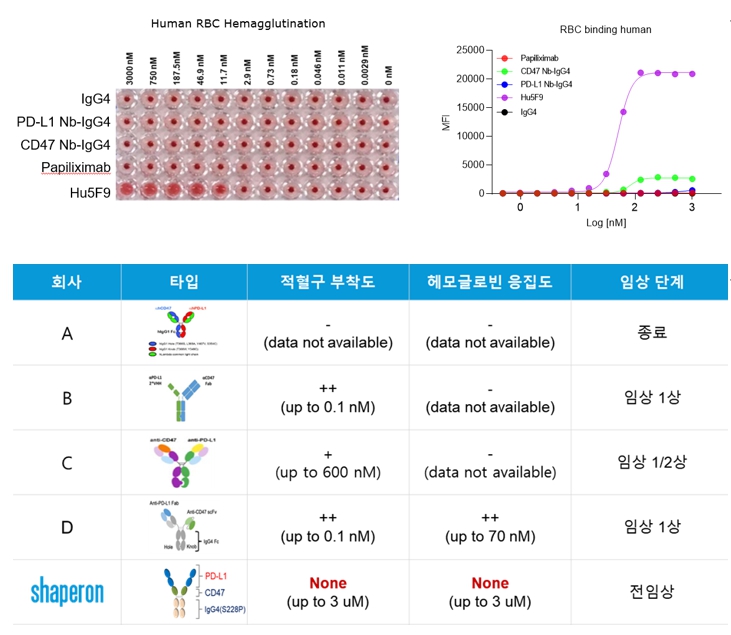

당사는 나노바디에 새로운 기술을 접목해서 더 효과적인 항암 치료제와 진단제를 개발 중에 있습니다. Papiliximab은 암세포가 면역을 회피할 수 있게 하는 PD-L1 및 CD47의 신호를 동시에 억제함으로써 면역세포가 암세포를 인식하고 제거할 수 있게 하는 이중항체 나노바디입니다. Papiliximab은 선천면역(Macrophage)과 후천면역(T Cell)에 동시에 작용하여 항암 효과를 향상시킵니다.

기존 블록버스터 면역항암제인 미국의 머크(MSD)사의 키트루다, 미국 BMS와 일본 오노공업이 공동개발한 옵디보 등은 PD-L1/PD-1(면역세포 무력화 단백질) 생성을 억제해 후천면역세포인 T세포의 면역 반응을 정상화시키는 기전을 가지며, 해당 면역 관문 치료제는 현재 면역항암제 시장의 90% 이상을 차지 중인 것으로 추정됩니다. 그러나, 키트루다와 옵디보는 암세포에 대한 정보인 항원이 부족할 경우 기전이 작동하지 않아 암 환자의 20-30%에서만 효능을 보이고 있습니다. 이에 따라 다국적 제약사들은 T세포에게 암세포에 대한 정보를 전달하는 대식세포를 이용하고자 CD47(암세포를 먹는 대식세포의 공격을 회피시키는 인자)를 타겟하는 치료제를 개발 중이나, 적혈구 감소 부작용으로 인해 임상 중단이 반복되고 있습니다.

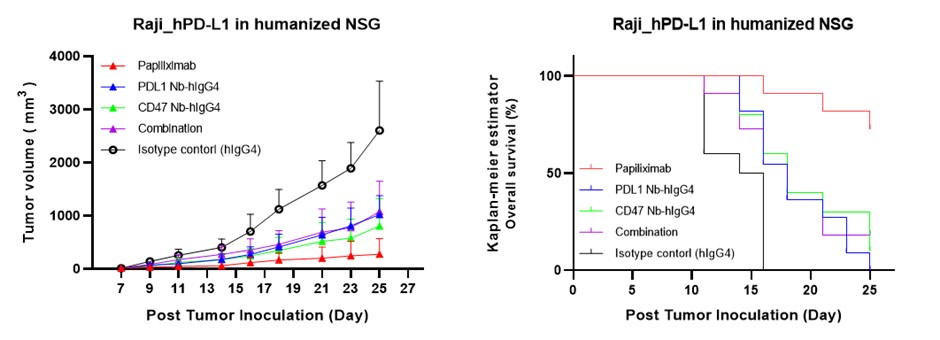

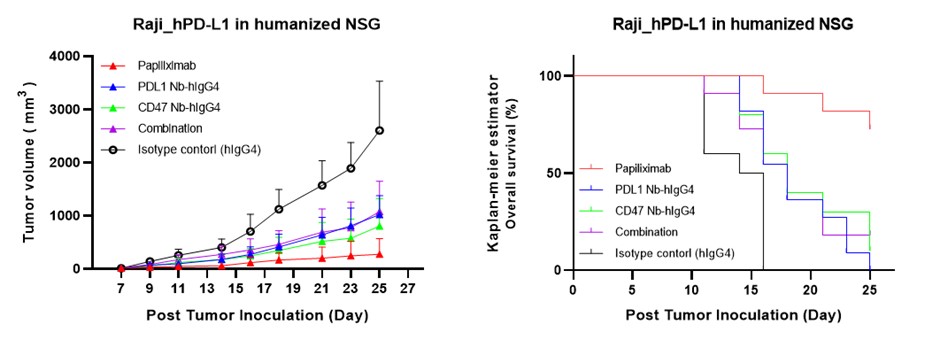

당사의 Papiliximab은 동물실험에서 기존 경쟁사의 PD-L1, CD47 단일클론항체의 병용투여보다 암세포 크기를 감소시키는 항암효과가 뛰어남을 확인하였습니다.

|

|

Papiliximab 전임상 결과 |

| 출처: | 당사 제공자료 |

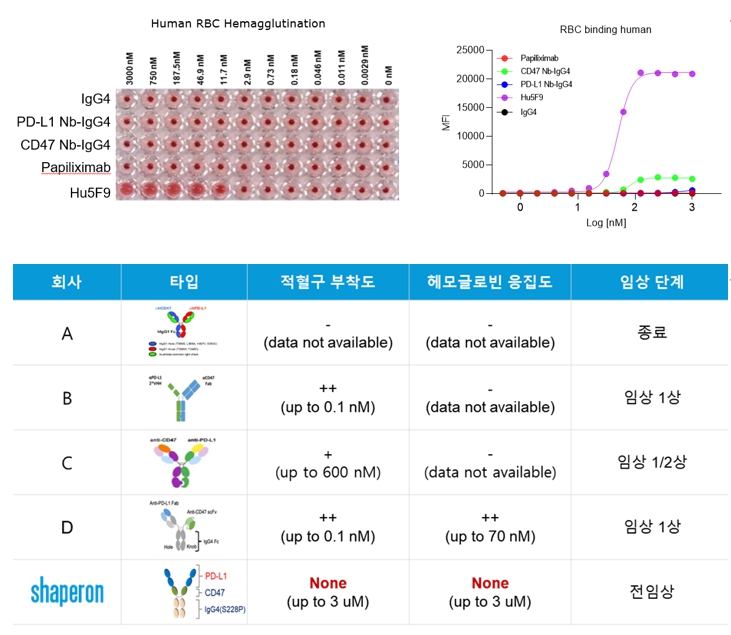

또한 개발중인 경쟁품 대비 높은 안전성을 확인하였습니다. 인간 적혈구에도 발현되는 CD47을 타겟하는 경쟁사들의 고전적 단일클론항체 파이프라인들이 개발도중 빈혈과 같은 심각한 부작용의 우려를 가진 데에 반해, 샤페론의 이중항체는 원천적으로 적혈구 결합이 낮은 나노바디를 이용하였으며, 이중 항체의 구조를 더욱 개선시킴으로써 안전성을 크게 향상시켰습니다. 그 결과 경쟁상품인 Gilead사의 magrolimab 대비 적혈구응집이 최소 1/300 수준으로 낮아져 CD47를 타겟하는 항체의 부작용을 일으키지 않을 것으로 예상됩니다. 또한 CD47 타겟팅의 부작용을 회피하기 위하여 Papiliximab과 같이 이중항체로 개발된 경쟁상품과의 비교에서도 적혈구 응집이 수 백배 낮은 우수한 안정성을 보였습니다.

|

|

Papiliximab의 경쟁물질 대비 우수성 비교 데이터 |

| 출처: | 당사 제공자료 |

그럼에도 불구하고 당사가 개발 중인 신약 파이프라인은 다양한 글로벌 신약개발업체들과 경쟁을 하고 있고, 향후 아토피 치료제, 코로나 치료제, 알츠하이머 치매 치료제, 면역 항암제 등의 분야에서 신규 경쟁업체의 진입이 증가할 수 있고, 경쟁약물의 임상 성공 및 시판 승인 등이 이루어지면, 당사의 사업 및 수익에 부정적인 영향을 미칠 수 있습니다.

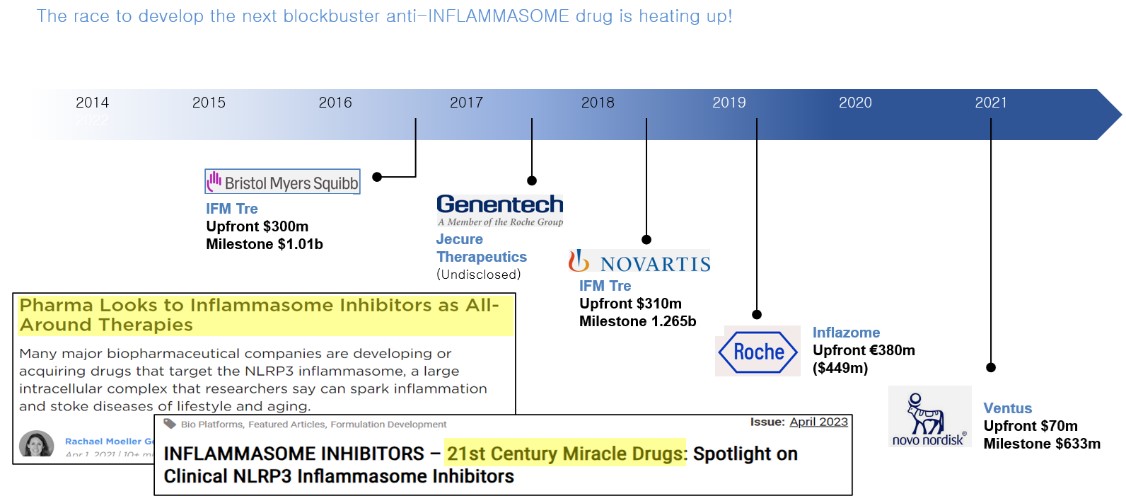

| 마. 기술이전 지연 및 실패에 따른 위험 당사는 전임상 또는 임상 초기 단계에서 각 적응증에 전문성을 가진 국내외 제약 및 바이오 회사와의 기술이전을 통해 시장의 미충족 수요 및 허가 기관의 규정에 최적화된 임상을 설계 및 수행하여 시판 허가 가능성 및 매출을 극대화하고, 여기서 발생하는 마일스톤과 로열티를 통해 추가적인 연구를 위한 탄탄한 자금 구조를 확보하는 사업모델을 추구하고 있습니다. 당사는 국전약품과 알츠하이머 치매의 국내 판권, 브릿지바이오와 특발성 폐섬유증의 글로벌 개발 및 전용실시권에 대한 기술 이전을 완료하였고, 아토피 피부염을 포함한 염증성 질환에 전문성을 가진 다수의 제약 및 바이오 회사와 기술 이전에 대한 활발한 논의 또한 진행 중에 있습니다. 하지만 당사의 이러한 노력에도 불구하고 임상의 지연 및 실패, 글로벌 제약산업의 침체 등으로 인해 기술이전 계약이 지연되거나 실패할 수 있습니다. 이러한 경우 당사의 사업 및 경영 성과에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

당사와 같은 바이오벤처 기업은 대규모의 신약 개발 비용과 오랜 개발 기간에 따른 리스크를 최소화 하기 위해 전임상 또는 임상 초기단계에서 국내외 대형 제약사에 기술이전하여 조기에 수익을 실현하고 또 여기서 발생한 수익으로 다음 파이프라인을 발굴 및 개발하는 것을 기본적인 수익모델로 삼고 있습니다. 국내외 대형 제약사 역시 물질 발굴부터 시판까지의 낮은 개발 확률 리스크 및 상대적으로 고비용인 인하우스 고정비용을 최소화하기 위해 더욱 활발한 기술 이전을 추진하는 추세에 있습니다.당사는 다국적 제약사와 국내 대기업에서 다양한 사업개발 경험이 있는 전문 인력들을 구성하여 적응증 전략 구축 단계부터 전방 시장에 대한 다국적 제약사의 미충족 수요를 파악하여 시장 가능성을 예측하고 있습니다. 또한 전임상 단계부터 기술이전에 필요한 데이터 패키지를 구축하고 특허 전략을 계획하는 등 체계적으로 기술이전에 필요한 프로세스를 구축 및 시행하고 있습니다.

그 결과 2021년 국전약품과 알츠하이머 치매 치료제 국내 전용실시권에 대한 기술이전을, 2022년 브릿지바이오테라퓨틱스와 특발성 폐섬유증의 글로벌 전용실시권에 대한 기술이전이라는 성과를 이뤄냈습니다.

| [국내외 제약 및 바이오회사와의 계약 체결 실적] |

|

파트너사 |

이전 권리 |

이전대가 |

계약일 |

|

국전약품 |

경구형 치매치료제의 |

반환의무가 없는 계약금 10억원, 마일스톤 및 로열티 |

2021.03.30 |

|

브릿지바이오테라퓨틱스 |

경구형 특발성 폐섬유화증 |

반환의무가 없는 계약금 20억원, 마일스톤 포함 총계약금액 300억원, 로열티 별도 |

2022.04.19 |

| 주1) | 양사 합의하에 비공개하기로 한 영업비밀에 해당하여 세부 내용을 기재하지 않았습니다. |

당사는 주력 파이프라인의 임상시험 주요 결과가 나오는 시점을 중심으로 아래와 같은 기술이전 및 사업화 계획을 가지고 있습니다.

|

|

|

임상 파이프라인 개발 현황 |

| 출처: | 당사 제공자료 |

(1) NuGel (아토피 및 만성 피부질환 치료제)

당사는 아토피 국내 임상 2상 및 바이오마커 분석을 완료하였으며, 임상2상 기간 동안 이상 반응은 전체 환자의 10% 수준에서 발생하였으며, 심각한 부작용은 관찰되지 않아 장기 치료가 필요한 아토피 환자에게 높은 안전성을 확인하였습니다. 또한, 프로테오믹스 분석을 통해 환자의 혈장 내 단백질 분포를 확인하여, NuGel에 의해 높은 치료 효과를 보이는 환자들을 예측할 수 있는 새로운 바이오마커를 발굴하였습니다. 아토피는 미국이 전체 시장의 50%를 차지하고 있으며 미국 대상 기술 이전을 위해서는 별도의 서양인 데이터가 필요하기 때문에, 2023년 9월 FDA의 IND 승인을 획득한 후 현재 미국 내 임상 2상을 위한 환자 등록을 진행 중입니다. 아토피는 증상의 양상이 다양하여 새로운 작용 기전의 약물로 각 정부의 허가 승인을 받아야 합니다. 그리고 승인 이후에는 경증-중등도 적응증에 맞게 최대한 광범위한 피부과 전문의와의 네트워크를 보유하는 것이 가장 중요한 성공 요소입니다. 이를 위하여 피부과 임상 및 허가 기관과의 승인 경험이 있고, 넓은 피부과 전문의를 커버하는 피부과 전문기업과의 기술이전을 우선순위에 두고 논의를 진행하고 있습니다.

(2) NuSepin (COVID-19 폐렴 치료제)

NuSepin은 COVID-19 폐렴 임상 2상 결과를 기반으로 대한민국, 불가리아, 보스니아, 북마케도니아, 세르비아에서 다국적 임상 2b/3상을 진행 중이며, 2b 결과에서 안전성 측면에서는 임상시험용의약품과의 인과관계가 있는 중대한 약물 이상반응은 발생하지 않았고, 신체검사, 활력징후, 실험실적검사 등에서 임상적으로 유의한 변화는 없었습니다. 유효성 측면에서는 위약 대비 저용량군과 고용량군에서 유의미한 결과를 확인하였습니다. 임상시험계획서에 따라 2b상에서 확인한 유의한 용량을 설정하여, 글로벌 3상 시험을 준비할 계획입니다. 당사는 NuSepin의 유럽, 아시아 지역의 총 5개국 임상 결과를 토대로 3상 시험 또는 국내외 제약사로의 기술이전 후 공동 임상 후 글로벌 품목허가 추진할 계획 등 다양한 계획을 검토중입니다. 또한 적응증 확장 전략의 일환으로 인플루엔자 폐렴의 전임상을 완료하였으며, 향후 감염병 전문 기업으로 글로벌 전용 실시권을 인플루엔자 폐렴과 패키지로 기술 이전하여 전체 기술이전 규모를 확장할 계획입니다.

(3) NuCerin (알츠하이머 치매 치료제)

국전약품으로 국내 기술 이전을 완료하였고 임상 1상 공동 개발을 통해 도출된 결과를 기반으로 해외 기술 이전을 진행할 계획입니다. 당사는 다수의 비즈니스 컨퍼런스에 참여하여 적극적으로 파트너링을 모색하고 있으며 해외의 기술이전 전문 컨설팅 서비스 및 KOTRA 등 국내 협회/기관의 글로벌 네트워크 및 지원 프로그램을 적극적으로 활용하고 있습니다.

그러나 임상의 지연 및 실패, 글로벌 제약산업의 침체 등으로 인해 기술이전 계약 체결이 지연되거나 실패할 수 있습니다. 또한 잠재 기술 이전 파트너의 전략 변경 등으로 기술 이전 시점이 당사의 계획보다 지연되거나 축소, 또는 이전 자체가 실패가 될 수 있으며 이러한 경우 당사의 사업 및 경영 성과에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다

| 바. 기술이전 파트너사 관련 위험 신약 파이프라인의 기술이전이 성공하면 일반적으로 기술이전의 대가로 초기 계약금(Upfront payment)를 수령하고, 이후 각 임상단계 및 허가단계 성공 시점 마다의 마일스톤 (Milestone payment), 신약 출시 이후 매출액의 일정 비율에 대한 로열티 등을 수취하게 되며 이러한 기술료 수입이 바이오 벤처 기업의 주요 수익원이라고 할 수 있습니다. 당사는 알츠하이머 치매의 국내 판권을 국전약품과, 특발성 폐섬유증의 글로벌 판권을 브릿지바이오테라퓨틱스와 기술 이전 완료하여 반환의무가 없는 초기 계약금을 수령 완료하였습니다. 그러나 계약서 상의 마일스톤 실적을 충족시키지 못하거나 해당 계약에서 규정한 계약 해제 및 해지 사유 등의 발생시, 기 계약금을 제외한 나머지 마일스톤 및 로열티 금액 등을 추가로 수령할 수 없을 가능성이 존재합니다. 이처럼 기술이전 자체가 가지는 한계로 인하여 당사가 통제할 수 없는 파트너사의 임상진행 능력, 네트워크, 자금력 등의 역량에 따라 재무 성과가 변동될 위험이 있으니 투자자께서는 이 점에 유의하시기 바랍니다. 또한, 당사가 증권신고서 제출일 현재까지 체결한 2건의 기술 이전 계약 상대방인 대상회사의 경우, 글로벌 대형 제약사 대비 업력이 짧고, 계속 성장중인 기업으로써 글로벌 대형 제약사 대비 재무 안정성이 취약한 기업들입니다. 이로 인해 기술 이전 계약 상대방인 대상회사의 수익성 및 재무적인 안정성의 불확실성이 존재한다는 점을 투자자께서는 유의하여 투자하시기 바랍니다. |

개발된 신약 파이프라인을 계약 파트너에게 기술이전 하게 되면 계약조건에 따라 계약체결 직후 계약금, 향후 개발 단계 달성 시점에서 마일스톤 및 완제 의약품의 시장 출시 후 매출대금의 일정비율을 지급받는 로열티 등을 수취하게 되며 이러한 기술료 수입이 바이오 벤처 기업들의 주요 수익원이라고 할 수 있습니다.

| [라이선스 계약 수익구조] |

|

구분 |

설명 |

|

|

총계약금액 |

계약금 (Upfront Payment) |

계약 직후 또는 일정기간에 받는 확정된 금액 |

|

마일스톤 (Milestone) |

개발 단계별로 성공할 경우 받는 금액 |

|

|

로열티 (Royalty) |

신약 출시 후 매출금액에 따라 받는 금액 |

|

당사는 증권신고서 제출일 현재까지 2건의 기술 이전을 완료하였고 다수의 Term Sheet을 체결하고 국내외 제약 및 바이오 회사들과 기술이전에 대한 활발한 논의를 진행 중에 있습니다.

| [국내외 제약 및 바이오회사와의 계약 체결 실적 |

|

파트너사 |

이전 권리 |

이전대가 |

계약일 |

|

국전약품 |

경구형 치매치료제의 |

반환의무가 없는 계약금 10억원, 마일스톤 및 로열티 |

2021.03.30 |

|

브릿지바이오테라퓨틱스 |

경구형 특발성 폐섬유화증 |

반환의무가 없는 계약금 20억원, 마일스톤 포함 총계약금액 300억원, 로열티 별도 |

2022.04.19 |

| 주1) | 양사 합의하에 비공개하기로 한 영업비밀에 해당하여 세부 내용을 기재하지 않았습니다. |

다만, 기술이전에 따른 단계별 마일스톤 및 시판 로열티 등은 기준에 부합해야 수취 가능합니다. 만약 파트너사의 임상 진행이나 허가 취득 과정 등에 차질이 발생하는 경우 기술이전 계약이 중도 해지될 리스크가 존재하며 또한 기술 이전 지연이나 실패, 파트너사의 연구개발 및 허가취득 지연이나 실패로 인해 당사가 예측하는 수익성 및 재무적인 안정성의 불확실성이 존재한다는 점을 투자자께서는 유의하여 투자하시기 바랍니다.

또한, 당사가 증권신고서 제출일 현재까지 체결한 2건의 기술 이전 계약 상대방인 대상회사의 경우, 글로벌 대형 제약사 대비 업력이 짧고, 계속 성장중인 기업으로써 글로벌 대형 제약사 대비 재무 안정성이 취약한 기업들입니다. 이로 인해 기술 이전 계약 상대방인 대상회사의 수익성 및 재무적인 안정성의 불확실성이 존재한다는 점을 투자자께서는 유의하여 투자하시기 바랍니다.

㈜국전약품의 재무정보를 바탕으로 산출한 재무안정성 지표는 다음과 같습니다.

| [국전약품 주요 재무안정성 지표] |

| (단위: 백만원, %, 회) |

| 구 분 | 2023년 (제6기) |

2022년 (제5기) |

2021년 (제4기) |

|---|---|---|---|

| 매출액 | 121,998 | 103,711 | 85,354 |

| 영업이익 | 6,499 | 3,509 | 6,135 |

| (지배주주)당기순이익 | 4,824 | 8,948 | 4,038 |

| 자본총계 | 97,456 | 92,323 | 83,150 |

| 부채총계 | 127,646 | 103,774 | 23,838 |

| 부채비율(%) | 131.0% | 112.4% | 28.7% |

| 자본 잠식률(%) | -1,886.1% | -1,781.5% | -1,594.6% |

| 재고자산 회전율(회) | 5.11회 | 5.70회 | 6.04회 |

| 매출채권 회전율(회) | 5.00회 | 4.95회 | 4.77회 |

| 영업활동으로 인한 순현금흐름 | -345 | -6,019 | 3,042 |

| 주1) |

재무안정성 지표에 사용한 재무비율 산출식은 하기와 같습니다. |

| 주2) | (주)국전약품의 경우 본 공시서류 제출일까지 분기보고서가 공시되지 않아 2023년말까지의 지표만을 기재하였습니다. |

| 출처: | (주)국전약품 정기보고서 |

브릿지바이오테라퓨틱스㈜의 재무정보를 바탕으로 산출한 재무안정성 지표는 다음과 같습니다.

| [브릿지바이오테라퓨틱스 주요 재무안정성 지표] |

| (단위: 백만원, %, 회) |

| 구 분 | 2024년 1분기 (제9기 1분기) |

2023년 1분기 (제8기 1분기) |

2023년 (제8기) |

2022년 (제7기) |

2021년 (제6기) |

|---|---|---|---|---|---|

| 매출액 | - | - | 100 | 3,024 | 1,924 |

| 영업손실 | -5,493 | -11,565 | -40,349 | -43,501 | -26,392 |

| (지배주주)당기순손실 | -5,470 | -11,234 | -42,321 | -41,700 | -26,278 |

| 자본총계 | 16,311 | 42,616 | 19,720 | 51,865 | 43,047 |

| 부채총계 | 9,997 | 8,973 | 12,963 | 9,590 | 3,610 |

| 부채비율(%) | 0.61 | 0.21 | 65.7% | 18.5% | 8.4% |

| 자본 잠식률(%) | -0.19 | -2.46 | -49.2% | -321.0% | -336.9% |

| 영업활동으로 인한 순현금흐름 | -7,489 | -8,798 | -31,775 | -40,182 | -21,128 |

| 주1) |

재무안정성 지표에 사용한 재무비율 산출식은 하기와 같습니다. |

| 주2) | 대상회사는 해당 기간 내 재고자산 및 매출채권이 없어 재고자산 회전율과 매출채권 회전율을 기재하지 않았습니다. |

| 출처: | 브릿지바이오테라퓨틱스(주) 정기보고서 |

| 사. 각 국가의 정책 및 규제 변화에 따른 위험 제약산업은 인간의 생명 및 건강과 직결되는 의약품을 개발, 제조, 판매하는 산업으로 제품의 개발 및 제조, 임상시험, 인허가, 유통 및 판매에 이르기까지 전 과정에 걸쳐 각 국가의 규제 기관이 제시하는 엄격한 규정과 절차를 따라야 합니다. 당사는 국내 신약 개발 및 연구소 총괄 경험이 있는 신약개발 전문가, 다국적 제약회사의 임상 개발을 총괄하였던 임상개발 전문가, 신약의 허가 및 상업화 경험이 풍부한 경영기획 전문가 등의 풍부한 리소스를 기반으로 신약 개발부터 상업화까지의 산업 정책 및 규제환경을 지속적으로 모니터링 하고 효과적으로 대비하기 위한 시스템을 구축하였습니다. 하지만 이러한 노력에도 불구하고 법률, 정책 혹은 규제의 변동에 따라 계획된 일정이 지연되거나, 매출이 감소할 수 있는 등의 위험이 존재하오니 투자자께서는 이러한 위험에 대해 유의하시기 바랍니다. |

바이오 신약은 환자의 안전성과 윤리성이 보장되어야 하기 때문에 신물질 탐색 작업, 비임상 시험, 임상시험, 시판 허가 등 모든 단계에서 각 국가별 규제 당국이 요구하는 엄격한 규정을 만족시키고 승인 받아야 합니다.

아토피는 흔한 만성 염증성 피부 질환으로 생명에 위협적이지는 않지만 환자의 삶의 질에 큰 영향을 미치고, 사용할 수 있는 치료제가 매우 제한적이기 때문에 정책과 규제는 비교적 우호적인 편입니다. 중증 아토피 환자를 위한 아토피 치료제인 듀피젠트는 고가 신약의 효능, 효과 보험재정영향 등에 대한 불확실성을 제약회사가 일부 분담하는 '위험 분담제'를 기존 항암제와 희귀질환뿐만 아니라 기타 질환으로 확장하는 계기가 되었고 환자와 의료진의 높은 미충족 수요가 정책을 바꿀 수 있다는 것을 보여준 예가 되었습니다.

당사는 국내외 제약사에서 정책과 규제에 대한 풍부한 경험이 있는 신약개발팀, 연구 개발팀 및 전략 기획팀을 보유하고 있으며 지속적이고 주기적으로 관련된 산업의 정책과 규제를 모니터하고 어떻게 비즈니스 기회로 바꿀 수 있을지에 대한 선제적 분석 및 전략을 수립하고 있습니다.

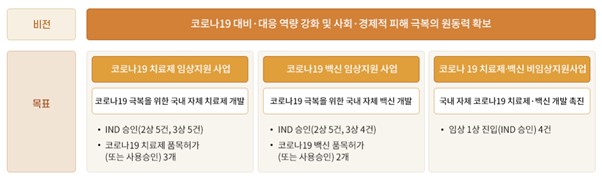

대한민국 정부는 신약 및 바이오 산업에 꾸준히 정부 지원 정책을 내고 있고 2021년에는 새로운 국가신약개발사업단이 출범하여 유효물질 발굴부터 임상 2상까지 신약개발의 전주기를 지원하는 국가 신약 R&D 통합 관리체계를 마련하는 것을 목표로 하고 있습니다. 특히 COVID-19의 대응 역량을 강화하고 사회, 경제적 피해 극복의 원동력을 확보하기 위해 COVID-19 치료제 및 백신 신약개발사업을 별도로 지원하였습니다.

|

|

COVID-19 치료제, 백신 신약개발사업 소개 |

| 출처: | 국가신약개발재단 |

당사는 루마니아에서 진행된 임상 2상의 결과를 바탕으로 치료제로의 높은 가능성을 인정받아 다국적 임상 2b/3상에 대해 91억에 달하는 임상개발비를 지원받았으며, COVID-19 치료제 관련된 지원을 받은 5개 업체 중 유일한 바이오 벤처기업입니다.

|

|

COVID-19 치료제 임상지원 사업 |

| 출처: | 코로나19 치료제 임상지원 사업 |

하지만 이러한 노력에도 불구하고 법률, 정책 혹은 규제의 변동에 따라 계획된 일정이 지연되거나, 매출이 감소할 수 있는 등의 위험이 존재하오니 투자자께서는 이러한 위험에 대해 유의하시기 바랍니다.

| 아. 지적재산권 관련 위험 당사는 신약개발 기업으로 기술 노하우 및 지적재산권은 사업을 영위하는데 있어 큰 비중을 차지하는 핵심사안임을 충분히 인지하고 특허전문기업과 내부 전문가들의 주기적이고 강력한 협업을 기반으로 특허 출원, 물질 발명 외에 조성물/제형/제법/용도 특허 등의 에버그린 전략, 사업성 높은 복수 개별국 특허 발명 권리화 등 다양한 특허 전략을 구사하고 있습니다. COVID-19 치료제 및 아토피 피부염 치료제는 주요 판매 대상 국가에서 특허와 관련된 문제가 없이 사업을 영위할 수 있음을 확인하였습니다. 또한 기술 동향 및 비즈니스 상황을 고려하여 출원, 공개, 심사 시기를 결정함으로써 독자 기술이 쉽게 공개되지 않도록 보호하는 노력을 함께 기울이고 있습니다. 그럼에도 불구하고 출원된 특허의 등록이 거절되거나 예상하지 못한 특허에 대한 소송 및 분쟁이 발생할 경우 당사의 손익에 부정적인 영향을 미칠 수 있는 점 투자자께서는 유의하시기 바랍니다. |

당사와 같은 신약연구개발 전문 바이오벤처 기업은 특허 및 영업비밀 관리가 매우 중요합니다. 당사는 창업 당시부터 협업하여 당사의 제품, 시장 및 관련 특허에 대해 높은 전문성을 가진 바이오전문 특허대리인과 사내 특허 관리팀의 주기적이고 공고한 협력 아래 특허를 강력하게 관리하고 있습니다. 특허성을 가진 발명의 신속하고 전략적인 권리화, 물질 발명 외에 용도/조성물/제형/제법 등의 다양한 특허 출원을 통한 특허 기간 및 장벽 강화를 진행하고 있으며 본 증권신고서 제출일 전일 현재까지 등록 완료된 특허권 23건, 상표권 9건을 보유하고 있습니다. 추가로 심사중인 특허권 5건과 출원 완료된 특허권 100건 및 상표권 1건을 보유하고 있습니다.

상기 지적재산권의 상세목록은 아래와 같습니다.

| [등록완료된 지적재산권 상세목록] |

| (기준일: 본 공시서류 제출일 전일) |

|

No

|

구분

|

특허명 (한글명

)

|

출원/등록 기

관

|

출원/등

록번호

|

출원/등록일

|

국

가

|

적

용제품

|

|

1 |

특허권

|

GPCR19

작용제를 유효성분으로 함유하는 아토피 예방 또는 치료용 조성물

|

샤페론

|

KR101548955B1

|

2015-08-26

|

국내

|

NuGel

|

|

2

|

특허권

|

GPCR19 작용제를 유효성분으로 함유하는 아토피 예방 또는 치료용 조성물

|

샤페론

|

KR101998402B1 |

2019-07-03 |

국내

|

NuGel |

|

3

|

특허권

|

GPCR19 작용제를 유효성분으로 함유하는 알러지성 피부질환의 예방 또는 치료용 조성물

|

샤페론

|

US9629854B2 |

2017-04-25 |

미국

|

NuGel |

|

4

|

특허권

|

GPCR19 작용제를 유효성분으로 함유하는 알러지성 피부질환의 예방 또는 치료용 조성물

|

샤페론

|

US9855283B2 |

2018-01-02 |

미국

|

NuGel |

|

5

|

특허권

|

GPCR19 작용제를 유효성분으로 함유하는 알러지성 피부질환의 예방 또는 치료용 조성물

|

샤페론

|

JP6105751B2 |

2017-03-10 |

일본

|

NuGel |

|

6

|

특허권

|

GPCR19 작용제를 유효성분으로 함유하는 알러지성 피부질환의 예방 또는 치료용 조성물

|

샤페론

|

JP6542275B2 |

2019-06-21 |

일본

|

NuGel |

|

7

|

특허권

|

GPCR19 작용제를 유효성분으로 함유하는 알러지성 피부질환의 예방 또는 치료용 조성물

|

샤페론

|

JP6663052B2 |

2020-02-17 |

일본

|

NuGel |

|

8

|

특허권

|

GPCR19 작용제를 유효성분으로 함유하는 알러지성 피부질환의 예방 또는 치료용 조성물

|

샤페론

|

EP2910247B1 |

2018-04-18 |

유럽

|

NuGel |

|

9

|

특허권

|

GPCR19 작용제를 유효성분으로 함유하는 알러지성 피부질환의 예방 또는 치료용 조성물

|

샤페론

|

CN104853759B |

2018-05-29 |

중국

|

NuGel |

|

10 |

특허권

|

G단백질 결합형 수용체19 작용제를 유효성분으로 함유하는 알츠하이머 질환 또는 치매를 예방, 치료 또는 지연하기 위한 약학적 조성물

|

샤페론

|

KR101743960B1 |

2017-05-31 |

국내

|

NuCerin |

|

11 |

특허권

|

G단백질 결합형 수용체19 작용제를 유효성분으로 함유하는 알츠하이머 질환 또는 치매를 예방, 치료 또는 지연하기 위한 약학적 조성물

|

샤페론

|

JP6426273B2 |

2018-11-02 |

일본

|

NuCerin |

|

12 |

특허권

|

G단백질 결합형 수용체19 작용제를 유효성분으로 함유하는 알츠하이머 질환 또는 치매를 예방, 치료 또는 지연하기 위한 약학적 조성물

|

샤페론

|

EP3248603B1 |

2019-07-17 |

유럽

|

NuCerin |

|

13 |

특허권

|

G단백질 결합형 수용체19 작용제를 유효성분으로 함유하는 알츠하이머 질환 또는 치매를 예방, 치료 또는 지연하기 위한 약학적 조성물

|

샤페론

|

US10071107B2 |

2018-09-11 |

미국

|

NuCerin |

|

14 |

특허권

|

G단백질 결합형 수용체19 작용제를 유효성분으로 함유하는 알츠하이머 질환 또는 치매를 예방, 치료 또는 지연하기 위한 약학적 조성물

|

샤페론

|

US10342807B2 |

2019-07-09 |

미국

|

NuCerin |

|

15 |

특허권

|

타우로데옥시콜린산 또는 이의 약학적으로 허용가능한 염을 유효성분으로 함유하는 염증성 장질환 예방 또는 치료용 조성물

|

샤페론

|

KR102204406B1 |

2021-01-12 |

국내

|

NuBesin |

|

16

|

특허권

|

타우로데옥시콜린산 또는 이의 약학적으로 허용가능한 염을 유효성분으로 함유하는 염증성 장질환 예방 또는 치료용 조성물

|

샤페론

|

JP7214273B2

|

2023-01-20

|

일본

|

NuBesin

|

|

17

|

특허권

|

타우로데옥시콜린산 또는 이의 약학적으로 허용가능한 염을 유효성분으로 함유하는 염증성 장질환 예방 또는 치료용 조성물

|

샤페론

|

417171 |

2023-01-09 |

인도

|

NuBesin |

|

18

|

특허권

|

소염제로 사용되는 소디움글리코콜레이트 또는 그 유도체

|

샤페론

|

CN101678045B |

2015-01-07 |

중국

|

염증억제제

|

|

19

|

특허권

|

소염제로 사용되는 소디움글리코콜레이트 또는 그 유도

|

샤페론

|

JP5426535B2 |

2013-12-06 |

일본

|

염증억제제

|

|

20

|

특허권

|

소염제로 사용되는 소디움글리코콜레이트 또는 그 유도체

|

샤페론

|

EP2633859B1 |

2016-08-24 |

유럽

|

염증억제제

|

|

21

|

특허권

|

소염제로 사용되는 소디움글리코콜레이트 또는 그 유도체

|

샤페론

|

US9272047B2 |

2016-03-01 |

미국

|

염증억제제

|

|

22

|

특허권

|

데시타빈 또는 이의 약학적으로 허용 가능한 염을 유효성분으로 함유하는 골수유래억제세포 저해용 조성

|

샤페론

|

KR101902355B1 |

2018-09-19 |

국내

|

기타

|

|

23

|

특허권

|

데시타빈 또는 이의 약학적으로 허용 가능한 염을 유효성분으로 함유하는 골수유래억제세포 저해용 조성

|

샤페론

|

US10821127B2 |

2020-11-03 |

미국

|

기타

|

|

24

|

상표권

|

(주)샤페론

|

샤페론 |

40-1584279-00-00 |

2020-03-10 |

- |

- |

|

25

|

상표권

|

shaperon |

샤페론 |

40-1584286-00-00 |

2020-03-10 |

- |

- |

|

26

|

상표권

|

NuGel |

샤페론 |

40-1584293-00-00 |

2020-03-10 |

- |

- |

|

27

|

상표권

|

NuBoost |

샤페론 |

40-1584294-00-00 |

2020-03-10 |

- |

- |

|

28

|

상표권

|

NuDC388 |

샤페론 |

40-1584299-00-00 |

2020-03-10 |

- |

- |

|

29

|

상표권

|

lab on a cloud |

샤페론 |

41-0288979-00-00 |

2014-05-21 |

- |

- |

|

30

|

상표권

|

Nanomab |

샤페론 |

40-0883006-00-00 |

2011-10-04 |

- |

- |

|

31

|

상표권

|

Nanomab |

샤페론 |

6574783 |

2022-06-20 |

일본 |

- |

|

32

|

상표권

|

Nanomab |

샤페론 |

18653121 |

2022-09-21 |

유럽 |

- |

|

주1)

|

PCT 출원에 기반하여 개별국 진입시 특허를 받을 수 있는 권리를 이전 받아 샤페론 명의로 출원

|

| 출처: | 당사 제공자료 |

| [심사중인 지적재산권 상세목록] |

| (기준일: 본 공시서류 제출일 전일) |

|

No

|

구분

|

특허명 (한글명

)

|

출원/등록 기

관

|

출원/등

록번호

|

출원/등록일

|

국

가

|

적

용제품

|

| 1 |

특허권

|

GPCR19

작용제를 유효성분으로 함유하는 알러지성 피부질환의 예방 또는 치료용 조성물

|

샤페론

|

1667/CHENP/2015

|

2015-03-23

|

인도

|

NuGel

|

| 2 |

특허권

|

G단백질 결합형 수용체19 작용제를 유효성분으로 함유하는 알츠하이머 질환 또는 치매를 예방, 치료 또는 지연하기 위한 약학적 조성물

|

샤페론

|

201680002150.3 |

2016-01-15 (PCT |

중국

|

NuCerin |

| 3 |

특허권

|

G단백질 결합형 수용체19 작용제를 유효성분으로 함유하는 알츠하이머 질환 또는 치매를 예방, 치료 또는 지연하기 위한 약학적 조성물

|

샤페론

|

202111363187.8 |

2021-11-17 (분할출원)

|

중국

|

NuCerin |

| 4 |

특허권

|

G단백질 결합형 수용체19 작용제를 유효성분으로 함유하는 알츠하이머 질환 또는 치매를 예방, 치료 또는 지연하기 위한 약학적 조성물

|

샤페론

|

201747003504 |

2017-01-31 |

인도

|

NuCerin |

| 5 |

특허권

|

소염제로 사용되는 소디움글리코콜레이트 또는 그 유도체

|

샤페론

|

4278/KOLNP/2009 |

2009-12-10 |

인도

|

염증억제제

|

|

주1)

|

PCT 출원에 기반하여 개별국 진입시 특허를 받을 수 있는 권리를 이전 받아 샤페론 명의로 출원

|

| 출처: | 당사 제공자료 |

| [출원완료된 지적재산권 상세목록] |

| (기준일: 본 공시서류 제출일 전일) |

|

No

|

구분

|

특허명 (한글명

)

|

출원/등록 기

관

|

출원/등

록번호

|

출원/등록일

|

국

가

|

적

용제품

|

|

1

|

특허권

|

GPCR19

작용제를 유효성분으로 함유하는 알러지성 피부질환의 예방 또는 치료용 조성물

|

서울대학교기술지주 주식회사

|

PCT/KR2014/001819

|

2014-03-05

|

PCT

|

NuGel

|

| 2 |

특허권

|

만성 피부 질환의 개선 또는 치료를 위한 약학적 조성물

|

샤페론

|

10-2021-0122993 |

2021-09-15 |

국내

|

NuGel |

| 3 |

특허권

|

만성 피부 질환의 개선 또는 치료를 위한 약학적 조성물

|

샤페론

|

PCT/KR2022-013779 |

2022-09-15 |

PCT |

NuGel |

| 4 |

특허권

|

아토피 피부염 예방 또는 치료용 겔 조성물

|

샤페론

|

10-2021-0122994 |

2021-09-15 |

국내

|

NuGel |

| 5 |

특허권

|

아토피 피부염 예방 또는 치료용 겔 조성물

|

샤페론

|

PCT/KR2022/13781 |

2022-09-15 |

PCT |

NuGel |

| 6 |

특허권

|

아토피 피부염 예방 또는 치료용 겔 조성물

|

샤페론

|

18/692,366

|