|

|

확인서1(회전) |

증 권 신 고 서

| ( 지 분 증 권 ) |

| 금융위원회 귀중 | 2024 년 05월 07일 |

| 회 사 명 : | 주식회사 퀄리타스반도체 |

| 대 표 이 사 : | 김 두 호 |

| 본 점 소 재 지 : | 경기도 성남시 분당구 성남대로331번길 8 본사 609 |

| (전 화) 02-555-3305 | |

| (홈페이지)http://www.q-semi.com | |

| 작 성 책 임 자 : | (직 책) 이 사 (성 명) 유 승 환 |

| (전 화) 02-555-3305 | |

| 모집 또는 매출 증권의 종류 및 수 : | 2,588,452주 | |

| 모집 또는 매출총액 : | 59,534,396,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : |

【 대표이사 등의 확인 】

|

|

|

확인서1(회전) |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 |

[가. 글로벌 경기 침체에 따른 위험] [마. 제3자 공급 IP에 대한 시장의 신뢰 및 IP 내재화 관련 위험]

|

| 회사위험 |

[가. 기술성장기업(기술특례상장) 상장요건 적용 위험]

[바. 핵심 인력 유출 및 인력 수급 위험] 반도체 IP 산업은 기술 기반의 산업으로서 생산 설비를 구축하기 위한 자본 투자 규모가 크지 않은 대신 전문 기술을 갖춘 인력의 확보와 장기간이 소요되는 개발 투자가 중요한 산업입니다. 따라서 전문성을 보유한 인력의 확보 및 유지는 당사가 영위하는 산업에서 핵심역량으로 작용할 수 있으며, 일반적으로 개발 인력의 인건비 비중이 영업비용 중 가장 많은 비중을 차지하고 있습니다.당사는 2023년말 기준 임직원 161명 중 84.5%인 136명이 기술인력으로, 다수의 석ㆍ박사로 구성된 최고의 연구개발인력을 확보하는 등 해당 기술분야의 전문성을 갖추고 있습니다. 특히 당사의 연구개발인력은 모두 초고속 인터페이스 IP 및 SoC 모듈을 개발할 수 있는 공학분야 출신으로, 팀단위 개발을 통해 상호 전문지식을 공유하고 이를 습득할 수 있는 개발환경을 조성하여 운영하고 있습니다.

|

| 기타 투자위험 | [가. 환금성 제약 및 주가 변동에 따른 손실 위험] 금번 유상증자 청약에 참여하여 신주를 배정받을 경우 신주의 추가상장일까지 환금성에 제약이 있으며, 청약 후 추가상장일 사이에 주가가 하락할 경우 원금에 대한 손해가 발생할 가능성이 있으니 투자자께서는 이 점 유의하시기 바랍니다.금번 유상증자 청약에 참여하여 신주를 배정받을 경우 신주의 추가상장일까지 환금성에 제약이 있으며, 청약 후 추가상장일 사이에 주가가 하락할 경우 원금에 대한 손해가 발생할 가능성이 존재하오니, 투자자께서는 이 점 유의하시기 바랍니다. [나. 주가하락에 따른 발행금액 감소 위험] 주식시장의 급격한 상황 악화로 인하여 회사의 금번 유상증자 발행가액이 크게 하락할 경우 당사가 계획했던 자금조달 계획 등에 차질이 발생할 수 있으며, 이러할 경우 당사의 재무적 안정성은 부정적인 영향을 받을 수 있으니 이 점 유의하시기 바랍니다. [다. 증권신고서 정정에 따른 일정 변경 위험] 본 증권신고서는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있습니다. [라. 분석정보의 한계 및 투자판단 관련 위험] 금번 유상증자를 통해 취득한 당사의 주식가치가 하락할 수 있습니다. 본 증권신고서의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 유가증권의 가치를 보증 또는 승인한 것이 아니며, 기재사항은 청약일 이전에 변경될 수 있습니다. 또한 금번 공모를 위한 분석 중에는 예측정보가 포함되어 있습니다. 투자자께서는 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 다양한 방면에서 신중한 검토를 병행하여 독자적으로 판단하시기 바랍니다. [마. 당사의 잘못된 정보 제공 등으로 손해 끼칠 가능성] 당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있으니 이 점 유의하시기 바랍니다. [바. 유상증자 철회에 따른 위험] 유상증자 진행 과정에서 모집 절차의 진행에 중대한 영향을 미칠만한 사유가 발생하여 당사 혹은 대표주관회사의 판단으로 유상증자가 철회될 수 있습니다. 유상증자 납입 전에 철회될 경우 청약으로 인한 손실은 발생하지 않으나, 철회 시점에 따라 권리락에 따른 주가하락, 신주인수권증서 매매로 인한 손실 등이 발생할 수 있음을 투자자께서는 유의하시기 바랍니다. [사. 금융감독기관의 규제 강화에 따른 위험] 최근 상장기업에 대한 관리감독기준이 강화되는 추세이며, 향후 당사가 상장기업 관리 감독기준을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지 실질심사, 상장폐지, 불성실법인 지정에 따른 벌금 및 벌점 부과 등의 조치가 취해질 수 있습니다. 향후 감독기관으로부터 당사가 현재 파악하지 못한 제재가 부과될 경우 주가하락 및 유동성(환금성)제약 등으로 인해 투자금에 막대한 손실이 발생할 수 있으니, 투자자께서는 이점 유의하시기 바랍니다. [아. 차입공매도 유상증자 참여 제한 관련 위험] 자본시장과 금융투자업에 관한 법률 시행령」일부 개정령에 따라, 주권상장법인이 유상증자 계획을 공시한 이후 발행가격 산정을 위한 대상 거래기간의 마지막 날(발행가격 산정 기산일)까지, 해당 기업의 주식을 공매도 한 자는 증자 참여를 제한하되, 예외적인 경우에만 증자 참여가 허용됩니다(「자본시장과 금융투자업에 관한 법률」제180조의4). 투자자께서는 이 점 유의하시기 바랍니다. [자. 기타 투자자 유의사항] 당사의 대내외적 경영환경 변화에 따라 당사 실적의 급변동이 있을 경우, 투자원금에 대한 손실이 발생할 수 있으므로, 상기 투자위험요소 및 본 증권신고서에 기재된 정보에만 의존하여 투자 판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하시어 투자에 임하시기 바랍니다. [차. 신주 물량 출회에 따른 주가 하락 가능성] 주식시장의 특성상 향후 주가에 대한 변동성이 있는 관계로 증자에 따른 모집가격 산정 시 결정된 1주당 모집가액보다 향후 추가 상장 후 거래 시점의 주가가 낮아져 투자자에게 금전적 손실을 끼칠 가능성이 있습니다. 또한 금번 유상증자로 인해 추가 발행되는 신주는 보호예수되지 않으므로 신주 상장 직후 주식의 물량 출회 및 주가희석화에 따른 주가하락의 가능성이 있는 점 유의하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 2,588,452 | 500 | 23,000 | 59,534,396,000 | 주주배정후 실권주 일반공모 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 인수 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | NH투자증권 | 보통주 | 2,588,452 | 59,534,396,000 | - 인수수수료: MAX[4억원, 모집총액의 0.8%] - 실권수수료: 잔액인수금액의 10.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 07월 15일 ~ 2024년 07월 16일 | 2024년 07월 23일 | 2024년 07월 17일 | 2024년 07월 23일 | 2024년 06월 11일 |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2024년 05월 08일 | 2024년 07월 10일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 57,534,396,000 |

| 타법인증권취득자금 | 2,000,000,000 |

| 발행제비용 | 540,243,642 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유상증자결정)-2024.05.07 |

| 【기 타】 | 1) 금번 퀄리타스반도체(주) 주주배정후 실권주 일반공모 유상증자의 대표주관회사는 엔에이치투자증권(주)입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 대표주관회사는 주주배정후 실권주 일반공모 후 최종실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 Ⅰ. 모집 또는 매출에 관한 일반 사항 - 5. 인수 등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 모집가액은 예정 발행가액이며, 확정 발행가액은 구주주 청약 개시일로부터 제3거래일 전(2024년 07월 10일)에 결정될 예정입니다. 4) 상기 청약기일은 구주주 청약 일정이며, 일반공모 청약은 2024년 07월 18일과 2024년 07월 19일(2영업일)입니다. 일반공모청약공고는 2024년 07월 17일에 발행회사, 대표주관회사의 인터넷 홈페이지에 공고할 예정입니다. 5) 일반공모 청약은 대표주관회사인 NH투자증권(주)의 본·지점, 홈페이지 및 HTS, MTS에서 가능합니다. 단, 대표주관회사 및 인수회사는 「증권 인수업무 등에 관한 규정」 제9조제2항에 의거 고위험고수익투자신탁등 , 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하 이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 청약자에게 배정하지 아니할 수 있습니다. 6) 「자본시장과 금융투자업에 관한 법률」 제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2024년 05월 08일부터 2024년 07월 10일까지 당사의 주식을 공매도 하거나 공매도 주문을위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 「금융투자업규정」 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. 7) 금융감독원에서 본 공시서류를 심사하는 과정에서 주요사항의 변동으로 인한 기재 내용의 정정 등으로 동 증권신고서에 기재된 일정이 변경될 수 있습니다. 8) 증권신고서의 효력 발생은 본 증권신고서의 기재사항이 진실또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 9) 발행제비용은 당사 보유자금으로 지급할 예정입니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 이사회 결의를 통하여 「자본시장과 금융투자업에 관한 법률」 제165조의6 2항1호에 의거 당사와 엔에이치투자증권(주) (이하 "대표주관회사"라 합니다) 과 주주배정후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 2,588,452주를 주주배정 후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

■ 모집(매출) 정보

| (단위 : 원, 주) |

| 주식의 종류 | 주식의 수 | 액면가액 | 모집(매출)가액 | 모집총액 | 모집(매출)방법 |

| 기명식 보통주 | 2,588,452 | 500 | 23,000 | 59,534,396,000 | 주주배정 후 실권주 일반공모 |

| 주1) 이사회 결의일 : 2024년 05월 07일 주2) 1주의 모집가액 및 모집총액은 예정 발행가액 기준으로 한 예정금액이며, 확정되지 않은 금액입니다. |

발행가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정 증자시 할인율 등이 자율화 되어 자유롭게 산정할 수 있으나, 「(舊)유가증권 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 산정할 예정입니다.

■ 예정 발행가액의 산출근거

본 증권신고서의 예정발행가액은 이사회결의일 직전 거래일(2024년 05월 03일)을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 나눈 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 할인율 20%를 적용하여 산정된 발행가액으로 합니다. 단, 할인율 적용에 따른 모집가액이 액면가액(500원) 이하일 경우에는 액면가액을 발행가액으로 하며, 호가 단위 미만은 절상합니다.

| 기준주가 X 【 1 - 할인율(20%) 】 | ||

| ▶ 모집예정가액 | = | ---------------------------------------- |

| 1 + 【유상증자비율 X 할인율(20%)】 |

| [ 모집예정가액 산정표] | |

| (기산일 : 2024년 05월 03일) | (단위 : 원, 주) |

| 일수 | 일 자 | 종 가 | 거 래 량 | 거래대금 |

| 1 | 2024/05/03 | 30,100 | 137,437 | 4,187,024,150 |

| 2 | 2024/05/02 | 30,900 | 168,929 | 5,160,993,500 |

| 3 | 2024/04/30 | 30,350 | 206,242 | 6,334,501,700 |

| 4 | 2024/04/29 | 31,200 | 449,714 | 13,996,811,900 |

| 5 | 2024/04/26 | 31,500 | 79,253 | 2,489,844,100 |

| 6 | 2024/04/25 | 31,200 | 90,024 | 2,860,090,200 |

| 7 | 2024/04/24 | 32,450 | 98,202 | 3,213,506,200 |

| 8 | 2024/04/23 | 31,700 | 80,522 | 2,589,933,450 |

| 9 | 2024/04/22 | 31,750 | 125,321 | 4,000,162,800 |

| 10 | 2024/04/19 | 33,200 | 201,818 | 6,668,717,400 |

| 11 | 2024/04/18 | 35,250 | 114,005 | 3,938,258,200 |

| 12 | 2024/04/17 | 34,000 | 123,007 | 4,261,110,550 |

| 13 | 2024/04/16 | 33,400 | 155,901 | 5,354,606,500 |

| 14 | 2024/04/15 | 35,400 | 135,789 | 4,794,406,800 |

| 15 | 2024/04/12 | 36,450 | 378,294 | 13,702,965,250 |

| 16 | 2024/04/11 | 34,550 | 164,119 | 5,534,831,650 |

| 17 | 2024/04/09 | 33,550 | 292,124 | 10,094,858,700 |

| 18 | 2024/04/08 | 35,700 | 240,055 | 8,780,643,450 |

| 19 | 2024/04/05 | 38,100 | 251,563 | 9,630,426,800 |

| 20 | 2024/04/04 | 39,750 | 418,421 | 16,413,026,350 |

| 1개월 가중산술평균주가(A) | 34,266 | |||

| 1주일 가중산술평균주가(B) | 30,841 | |||

| 기산일 종가(C) | 30,100 | |||

| A,B,C의 산술평균(D) | 31,736 | [(A)+(B)+(C)]/3 | ||

| 기준주가[Min(C,D)] | 30,100 | (C)와 (D)중 낮은 가액 | ||

| 할인율 | 20% | |||

| 예정발행가액 | 23,000 | 기준주가 X (1- 할인율) 예정발행가 = ──────────── (1 + 증자비율 X 할인율) (단, 호가단위 미만은 절상하며, 액면가 미만인 경우에는 액면가로 합니다.) |

||

■ 공모일정 등에 관한 사항

| [주요일정] |

| 날짜 | 업 무 내 용 | 비고 |

| 2024년 05월 07일 | 이사회 결의 | - |

| 2024년 05월 07일 | 증권신고서(예비투자설명서) 제출 | - |

| 2024년 05월 07일 | 신주발행공고 및 신주배정기준일공고 | 당사 인터넷 홈페이지(https://q-semi.com) |

| 2024년 06월 05일 | 1차 발행가액 확정 | 신주배정기준일 3거래일전 |

| 2024년 06월 10일 | 권리락 | - |

| 2024년 06월 11일 | 신주배정기준일(주주확정) | - |

| 2024년 06월 20일 | 신주배정 통지 | - |

| 2024년 06월 28일 | 신주인수권증서 상장일 | 5거래일 이상 동안 거래(06.28~07.04) |

| 2024년 07월 05일 | 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일 전에 상장폐지되어 있어야함 |

| 2024년 07월 10일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2024년 07월 11일 | 확정 발행가액 확정 공고 | 당사 인터넷 홈페이지(https://q-semi.com) |

| 2024년 07월 15일 ~ 07월 16일 | 구주주 청약 및 초과청약 | - |

| 2024년 07월 17일 | 일반공모청약 공고 | 당사 인터넷 홈페이지 (https://q-semi.com) 엔에이치투자증권㈜ 홈페이지 (http://www.nhqv.com) |

| 2024년 07월 18일 ~ 07월 19일 | 일반공모청약 | - |

| 2024년 07월 23일 | 주금납입/환불/배정공고 | 엔에이치투자증권㈜ 홈페이지 (http://www.nhqv.com) |

| 2024년 08월 06일 | 신주상장 예정일 | - |

|

주1) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주및 투자자에게 귀속됩니다. |

2. 공모방법

| [공모방법 : 주주배정후 실권주 일반공모] |

| 모 집 대 상 | 주식수 | 비 고 |

| 구주주 청약 (신주인수권증서 보유자 청약) |

2,588,452주 (100.00%) |

- 구주 1주당 신주 배정비율 : 1주당 0.2355463주 - 신주배정 기준일 : 2024년 06월 11일 - 구주주 청약일 : 2024년 07월 15일 ~ 2024년 07월 16일 (2일간) - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | - 「자본시장과 금융투자업에 관한 법률」 제165조의6 제2항제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

- | - 구주주 청약 후 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합 계 | 2,588,452주 (100.00%) |

- |

|

주1) 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. 1. 「조세특례제한법」 제91조의15제1항에 따른 고위험고수익채권투자신탁(이하 “고위험고수익채권투자신탁”이라 함). 다만, 해당 투자신탁 등의 최초 설정일ㆍ설립일이 속하는 분기 또는 그 다음 분기 말일 전 배정하는 경우에는 같은 법 시행령 제93조제1항제1호 및 같은 조 제5항에도 불구하고 배정일 직전 영업일의 고위험고수익채권의 보유비율이 같은 법 시행령 제93조 제1항 제1호 각 목의 비율 이상이어야 한다. 2. 법률 제19328호「조세특례제한법」의 시행일 이전의 제91조의15제1항에 따른 고위험고수익투자신탁(이하 “고위험고수익투자신탁”이라 함)으로서 최초 설정일ㆍ설립일이 2023년 12월 31일 이전인 것을 말한다. 다만, 해당 투자신탁 등의 설정일ㆍ설립일부터 배정일까지의 기간이 6개월 미만일 경우에는 대통령령 제33499호 같은 법 시행령 시행일 이전의 제93조제3항제1호 및 같은 조 제7항에도 불구하고 배정일 직전 영업일의 비우량채권과 코넥스 상장주식을 합한 보유비율이 100분의 45 이상이고 이를 포함한 국내 채권의 보유비율이 100분의 60 이상이어야 한다.

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

▶ 구주주 1주당 배정비율 산출근거

| A. 보통주식 | 10,989,140주 |

| B. 우선주식 | - |

| C. 발행주식총수 (A + B) | 10,989,140주 |

| D. 자기주식 + 자기주식신탁 | - |

| E. 자기주식을 제외한 발행주식총수 (C - D) | 10,989,140주 |

| F. 유상증자 주식수 | 2,588,452주 |

| G. 증자비율 (F / C) | 23.55% |

| H. 구주주 1주당 배정비율 (F/ E) | 0.2355463 |

3. 공모가격 결정방법

발행가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조에 의거 주주배정 증자 시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊) 「유가증권의 발행 및 공시등에 관한 규정」 제57조의 방식을 일부 준용하여 발행가액을 산정할 예정입니다.

■ 확정 발행가액 산정

① 1차 발행가액 산정 : 신주배정기준일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와, 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 20%를 적용합니다(단, 호가 단위 미만은 호가 단위로 절상하기로 하며, 그 가액이 액면가액 미만인 경우 액면가액으로 한다).

| 기준주가 ×【 1 - 할인율(20%)】 | ||

| ▶ 1차 발행가액 | = | ------------------------------------- |

| 1 + 【증자비율 × 할인율(20%)】 |

② 2차 발행가액 산정 : “구주주” 청약일 전 제3거래일을 기산일로 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 20%를 적용합니다. (단, 호가 단위 미만은 호가 단위로 절상하기로 하며, 그 가액이 액면가액 미만인 경우 액면가액으로 한다).

▶ 2차 발행가액 = 기준주가 ×【1 - 할인율(20%)】

③ 확정 발행가액 산정 : 1차 발행가액과 2차 발행가액 중 낮은 가액을 확정 발행가액으로 합니다. 다만, 「자본시장법」 제165조의6 및 「증권의 발행 및 공시 등에 관한 규정」 제5-15조의2에 의해 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격보다 낮은 경우 청약일 전 과거 제3거래일로부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격을 확정발행가액으로 합니다(단, 호가 단위 미만은 호가 단위로 절상하기로 하며, 그 가액이 액면가액 미만인 경우 액면가액으로 한다).

▶ 확정 발행가액 = Max{Min[1차 발행가액, 2차 발행가액], 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60%}

④ 모집가액 확정공시에 관한 사항 : 1차 발행가액은 신주배정기준일전 제3거래일(2024년 06월 05일)에 결정되어 2024년 06월 07일에 금융감독원 전자공시시스템에 공시될 예정이며, 확정 발행가액은 구주주청약일전 제3거래일(2024년 07월 10일)에 결정되어 2024년 07월 11일에 금융감독원 전자공시시스템에 공시될 예정이며, 정관에서 정한 당사 인터넷 홈페이지(https://q-semi.com)에 공고하여 개별통지에 갈음할 예정입니다. 확정 발행가액 결정에 따라 정정 신고서(증권발행조건확정)가 금융감독원 전자공시시스템에 공시됩니다.

※ 일반공모 발행가액은 구주주 청약시에 적용된 확정 발행가액을 동일하게 적용합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | ||||||||||||||||||||||||||||||||

| 모집 또는 매출주식의 수 | 2,588,452 | ||||||||||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 |

예정가액 | 23,000 | |||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||

| 모집총액 또는 매출총액 |

예정가액 |

59,534,396,000 |

|||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||

| 청 약 단 위 |

(1)

"구주주"의 청약단위는 1주로 하며, 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식수에 신주배정비율("주주 배정분"에 해당하는 주식수를 자기주식을 제외한 발행주식 총수로 나눈 비율을 말하며, 자기주식과 발행주식 총수는 신주배정기준일 현재의 주식수를 말한다)을 곱하여 산정된 배정주식수(1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)로 합니다. 다만, 신주배정기준일 전 주식관련사채의 권리행사, 주식매수선택권의 행사, 자기주식의 변동 등으로 1주당 배정비율이 변동될 수 있습니다.

|

||||||||||||||||||||||||||||||||

| 청약기일 | 구주주 (신주인수권증서 보유자) |

개시일 | 2024년 07월 15일 | ||||||||||||||||||||||||||||||

| 종료일 | 2024년 07월 16일 | ||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 개시일 | 2024년 07월 18일 | |||||||||||||||||||||||||||||||

| 종료일 | 2024년 07월 19일 | ||||||||||||||||||||||||||||||||

| 청약 증거금 |

구주주(신주인수권증서 보유자) | 청약금액의 100% | |||||||||||||||||||||||||||||||

| 초 과 청 약 | 청약금액의 100% | ||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | ||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2024년 07월 23일 | ||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2024년 01월 01일 | ||||||||||||||||||||||||||||||||

| 주1) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 주2) 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 공고일자 | 공고방법 |

| 신주발행공고 및 배정기준일(주주확정일) 공고 |

2024년 05월 07일 | 당사 인터넷 홈페이지 (https://q-semi.com) |

| 모집가액 확정의 공고 | 2024년 07월 11일 | 당사 인터넷 홈페이지 (https://q-semi.com) |

| 실권주 일반공모 청약공고 | 2024년 07월 17일 | 당사 인터넷 홈페이지 (https://q-semi.com) 엔에이치투자증권(주) 홈페이지 (www.nhqv.com) |

| 실권주 일반공모 배정공고 | 2024년 07월 23일 | 엔에이치투자증권(주) 홈페이지 (www.nhqv.com) |

| 주1) 청약결과 초과청약금 환불에 대한 통지는 대표주관회사 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

(2) 청약방법

① 구주주 청약(신주인수권증서 보유자 청약) :

“구주주” 중 주권을 증권회사에 예탁한 주주(기존 ”실질주주”)는 주권을 예탁한 증권회사의 본·지점 및 ”을”의 본·지점에서 청약할 수 있습니다. 다만, “구주주” 중 명의개서대행기관 특별계좌에 주식을 가지고 있는 주주

(기존 “명부주주”)는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 ”을”의 본·지점에서 청약할 수 있습니다. 청약시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 합니다.

| 2019년 09월 16일 전자증권제도가 시행되며, 주권 상장법인의 상장주식은 전자증권 의무전환대상으로 전자증권제도 시행일에 전자증권으로 일괄전환됩니다. 전자증권제도 시행전까지 증권회사에 예탁하고 있는 실질주주 주식은 해당 증권회사 계좌에 전자증권으로 일괄 전환되며, 기존 명부주주가 보유한 주식은 명의개서대행기관이 개설하는 특별계좌에 발행되어 소유자별로 관리됩니다. 금번 유상증자시 신주인수권증서는 전자증권제도 시행일 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여 또는 신주인수권증서의 매매가 가능합니다. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사인 엔에이치투자증권(주)의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다. |

|

「주식ㆍ사채 등의 전자등록에 관한 법률」 |

② 초과청약 : 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약 한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

a. 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수

b. 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

c. 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 * 초과청약 비율(20%)

③ 일반공모 청약:

고위험고수익투자신탁등, 벤처기업투자신탁, 일반청약자는 「금융실명거래 및 비밀보장에 관한 법률」

의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표를 제시하고 청약합니다. 고위험고수익투자신탁등

, 벤처기업투자신탁, 일반청약자의 청약 시 한 개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개 청약처에 대한 복수청약은 불가능합니다. 또한 고위험고수익투자신탁등 및 벤처기업투자신탁은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조제18호 내지 제20호 중 해당 요건을 충족하고, 제9조제4항에 해당하지 않음을(벤처기업투자신탁이 사모의 방법으로 설정된 경우, 설정일로부터 1년 6개월 이상의 기간 동안 환매를 금지하고 있음을 포함하여) 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합

니다.

④ 일반청약자의 청약은 청약주식의 단위에 따라 될 수 있으며, 1인당 청약한도를 초과하는 청약은 초과되는 부분에 한하여 무효로 하며, 청약사무 취급처는 그 차액을 납입일까지 당해 청약자에게 이를 반환하되, 받은 날부터의 이자는 지급하지 아니합니다.

⑤ 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조 제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

⑥ 청약한도

a. 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.2355463주를 곱하여 산정된 신주인수권증서(단, 1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 하되, 자기주식, 자사주신탁, 주식관련사채의 권리행사 등의 변동으로 인하여 구주주의 1주당 배정 비율은 변동될 수 있습니다.

b. 일반공모 청약자의 청약한도는 일반공모 총 공모주식 100% 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 간주합니다.

⑦ 기타

a. 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을 청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다.

b. 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

c. 청약자는 「금융실명거래 및 비밀보장에 관한 법률」에 의거 실지 명의에 의해 청약해야 합니다.

d. 자본시장과 금융투자업에 관한 법률」 제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2024년 05월 08일부터 2024년 07월 10일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 「금융투자업규정」 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

|

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위(*)가 모집(매출)에 따른 주식을 취득하는 경우 (*) 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 |

(3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

엔에이치투자증권(주)의 본ㆍ지점 | 2024년 07월 15일 ~ 2024년 07월 16일 |

| 일반주주 (기존 '실질주주') |

1) 주주확정일 현재 퀄리타스반도체의 주식을 예탁하고 있는 당해 증권회사 본ㆍ지점 2) 엔에이치투자증권(주)본ㆍ지점 |

||

| 일반공모청약 (고위험고수익투자신탁등 및 벤처기업투자신탁청약 포함) |

엔에이치투자증권(주) 본ㆍ지점 | 2024년 07월 18일 ~ 2024년 07월 19일 |

|

(4) 청약결과 배정방법

① 구주주(신주인수권증서 보유자) 청약 : '신주배정기준일' 18:00 현재 주주명부에 등재된 주주(이하 "구주주"라 한다)에게 본 주식을 1주당 0.2355463주를 곱하여 산정된 배정주식수(단, 1주 미만은 절사함)로 하고, 배정범위 내에서 청약한 수량만큼 배정합니다. 단, 신주배정기준일 전 주식관련사채 및 종류주식의 권리행사, 주식매수선택권의 행사 등으로 1주당 배정주식수가 변경될 수 있습니다.

② 초과청약 : 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주가 있는 경우, 실권주를 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며, 1주 미만의 주식은 절사하여 배정하지 않습니다. (단, 초과청약 주식수가 실권주에 미달한 경우 100% 배정)

(i) 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수

(ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

(iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 x 초과청약 비율(20%)

③ 일반공모 청약 : 상기 구주주 청약 및 초과청약 결과 발생한 실권주 및 단수주(이하 "일반공모 배정분"이라 한다)는 "대표주관회사"가 다음 각호와 같이 일반에게 공모하되, 「증권 인수업무 등에 관한 규정」 제9조제2항제6호가목에 따라 고위험고수익투자신탁등에 공모주식의 10%를 배정하고, 「증권 인수업무 등에 관한 규정」 제9조제2항제6호나목에 따라 벤처기업투자신탁에 공모주식의 25%를 배정합니다. 나머지 65%에 해당하는 주식은 개인청약자 및 기관투자자(집합투자업자 포함)에게 구분 없이 배정합니다. 고위험고수익투자신탁등에 대한 공모주식 10%와 벤처기업투자신탁에 공모주식의 25%와 개인투자자 및 기관투자자에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어떤 그룹에 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

(i)

일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 대표주관회사가 합리적으로 판단하여 배정합니다.

(ii) 일반공모에 관한 배정 시 "대표주관회사"의 "총청약물량"이 "일반공모 배정분" 주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁등에 대한 공모주식 10%와 벤처기업투자신탁에 공모주식의 25%와 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어떤 그룹에 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최대청약자가 최종 잔여 주식보다 많은 경우에는 "대표주관회사"가 무작위 추첨방식을 통하여 배정합니다.

(iii) 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수에 미달하는 경우에는 청약주식수대로 배정하되 잔여주식은 대표주관회사가 잔액인수계약에 따라 자기 계산으로 인수하기로 합니다.

(iv) 단, "대표주관회사"는「증권 인수업무 등에 관한 규정」 제9조 제2항에 의거 고위험고수익투자신탁등 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하 이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 고위험고수익투자신탁등 및 일반청약자에게 배정하지 아니할 수 있습니다..

(5) 투자설명서 교부에 관한 사항

- 「자본시장과 금융투자업에 관한 법률」 제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 퀄리타스반도체(주), 대표주관회사인 엔에이치투자증권(주)가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

- 금번 유상증자에 청약하고자 하는 투자자께서는 (「자본시장과 금융투자업에 관한 법률」 제9조제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제132조에 따라 투자설명서의 교부가 면제되는 자 제외) 청약하시기 전 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

- 투자설명서 수령거부 의사 표시는 서면, 전화ㆍ전신ㆍFAX, 전자우편 및 이와 비슷한 전자통신으로만 하여야 합니다.

① 투자설명서 교부 방법 및 일시

|

구분 |

교부방법 |

교부일시 |

|

구주주 청약자 |

1),2),3)을 병행 |

- |

| 1) 우편 송부 | 구주주(신주인수권증서) 청약초일 전까지 | |

| 2) 엔에이치투자증권(주)의 본ㆍ지점에서 교부 | 구주주(신주인수권증서) 청약종료일까지 | |

| 3) 엔에이치투자증권(주)의 홈페이지나 HTS, MTS에서 교부 | ||

|

일반 청약자 |

1),2)를 병행 |

- |

| 1) 엔에이치투자증권(주)의 본ㆍ지점에서 교부 | 일반공모 청약종료일까지 | |

| 2) 엔에이치투자증권(주)의 홈페이지나 HTS, MTS에서 교부 |

| ※ 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다. |

② 확인절차

a. 우편을 통한 투자설명서 수령시

- 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- HTS 또는 MTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

- 주주배정 유상증자 경우 유선청약이 가능합니다. 유선상으로 신분확인을 하신 후, 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

b. 지점 방문을 통한 투자설명서 수령시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

c. 홈페이지, HTS 또는 MTS를 통한 교부

청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

③ 기타

a. 금번 유상증자의 경우, 본 증권신고서의 효력발생 이후 주주명부상 주주에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는, "대표주관회사"의 본ㆍ지점 방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 "대표주관회사"의 홈페이지에서 다운로드 받으실 수 있습니다.

한편, 일반공모 청약시 투자자께서는 "대표주관회사"에 방문하여 투자설명서 인쇄물을 수령하시거나 "대표주관회사"의 홈페이지에서 동일한 내용의 투자설명서를 전자문서의 형태로 다운로드 받으시는 2가지 방법으로 투자설명서를 교부받으실 수 있습니다. 다만, 전자문서의 형태로 교부 받으실 경우, 「자본시장과 금융투자업에 관한 법률」 제124조제1항 각호의 요건을 모두 충족해야만 청약이 가능합니다.

b. 구주주 청약시 대표주관회사 이외의 증권회사를 이용한 청약 방법

- 해당 증권회사의 청약방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※ 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

|

※ 관련법규 「자본시장과 금융투자업에 관한 법률」 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자

1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 ② 누구든지 증권신고의 대상이 되는 증권의 모집 또는 매출, 그 밖의 거래를 위하여 청약의 권유 등을 하고자 하는 경우에는 다음 각 호의 어느 하나에 해당하는 방법에 따라야 한다. 1. 제120조제1항에 따라 증권신고의 효력이 발생한 후 투자설명서를 사용하는 방법 2. 제120조제1항에 따라 증권신고서가 수리된 후 신고의 효력이 발생하기 전에 발행인이 대통령령으로 정하는 방법에 따라 작성한 예비투자설명서(신고의 효력이 발생되지 아니한 사실을 덧붙여 적은 투자설명서를 말한다. 이하 같다)를 사용하는 방법 3. 제120조제1항에 따라 증권신고서가 수리된 후 신문ㆍ방송ㆍ잡지 등을 이용한 광고, 안내문ㆍ홍보전단 또는 전자전달매체를 통하여 발행인이 대통령령으로 정하는 방법에 따라 작성한 간이투자설명서(투자설명서에 기재하여야 할 사항 중 그 일부를 생략하거나 중요한 사항만을 발췌하여 기재 또는 표시한 문서, 전자문서, 그 밖에 이에 준하는 기재 또는 표시를 말한다. 이하 같다)를 사용하는 방법 ③ 집합투자증권의 경우 제2항에도 불구하고 간이투자설명서를 사용할 수 있다. 다만, 투자자가 제123조에 따른 투자설명서의 사용을 별도로 요청하는 경우에는 그러하지 아니하다. <신설 2013. 5. 28.> ④ 제1항 및 제3항에 따라 집합투자증권의 간이투자설명서를 교부하거나 사용하는 경우에는 투자자에게 제123조에 따른 투자설명서를 별도로 요청할 수 있음을 알려야 한다. <신설 2013. 5. 28.>

1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제 <2016. 6. 28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조(투자설명서의 교부가 면제되는 자) 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

(6) 주권 유통에 관한 사항

- 주권유통개시(예정)일: 2024년 08월 06일 (2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

(7) 청약증거금의 대체 및 반환 등에 관한 사항

- 청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다. 일반공모 총 청약주식수(기관투자자 포함)가 일반공모주식수를 초과하여 청약증거금이 발생한 경우, 그 초과 청약증거금은 2024년 07월 23일부터 해당 청약사무 취급처에서 환불합니다.

(8) 주금납입장소 : 기업은행 대치역지점

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

| 회사명 | 회사고유번호 | |

| 2024년 06월 11일 | 엔에이치투자증권(주) | 00120182 |

(1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 「자본시장과 금융투자업에 관한 법률」 제165의6조3항 및 「증권의 발행 및 공시 등에 관한 규정」 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

(2) 금번 유상증자시 신주인수권증서는 전자증권제도 시행일(2019년 09월 16일) 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

(3) 신주인수권증서 매매의 중개를 할 증권회사는 대표주관회사인 엔에이치투자증권(주)로 합니다.

(4) 신주인수권증서 매매 등

① 금번 유상증자시 신주인수권증서는 전자증권제도 시행 이후에 발행되고 상장될 예정으로 실물은 발행 되지 않고 전자증권으로 등록발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

② 신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자 계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(5) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 엔에이치투자증권(주)의 본ㆍ지점을 통해 해당 신주인수권증서에 기재되어 있는 수량(초과청약이 있는 경우 초과청약 가능수량이 합산된 수량)만큼 청약할 수 있으며 청약 기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(6) 신주인수권증서의 상장

당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2024년 06월 28일부터 2024년 07월 04일까지 5거래일간으로 예정하고 있으며, 동 기간중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2024년 07월 05일에 상장폐지될 예정입니다. 「코스닥시장 상장규정」 제83조(신주인수권증권 및 신주인수권증서의 신규상장)에 따라 5거래일 이상 상장되어야 하며, 동 규정 제85조(신주인수권증권 및 신주인수권증서의 상장폐지)에 따라 신주청약 개시일 5거래일 전에 상장폐지되어야 함)

|

※ 관련법령 제165조의6(주식의 발행 및 배정 등에 관한 특례) ③ 주권상장법인은 제1항제1호의 방식으로 신주를 배정하는 경우 「상법」 제416조제5호 및 제6호에도 불구하고 주주에게 신주인수권증서를 발행하여야 한다. 이 경우 주주 등의 이익 보호, 공정한 시장질서 유지의 필요성 등을 고려하여 대통령령으로 정하는 방법에 따라 신주인수권증서가 유통될 수 있도록 하여야 한다. 제176조의8(주식의 발행 및 배정에 관한 방법 등) ④ 법 제165조의6제3항 후단에서 "대통령령으로 정하는 방법"이란 다음 각 호의 어느 하나에 해당하는 방법을 말한다. 1. 증권시장에 상장하는 방법 2. 둘 이상의 금융투자업자(주권상장법인과 계열회사의 관계에 있지 아니한 투자매매업자 또는 투자중개업자를 말한다)를 통하여 신주인수권증서의 매매 또는 그 중개ㆍ주선이나 대리업무가 이루어지도록 하는 방법. 이 경우 매매 또는 그 중개ㆍ주선이나 대리업무에 관하여 필요한 세부사항은 금융위원회가 정하여 고시한다.

제83조(신주인수권증권 및 신주인수권증서의 신규상장) ② 신주인수권증권을 신규상장하려면 다음 각 호의 심사요건을 모두 충족하여야 한다. 1. 신주인수권증권의 발행회사의 주식(외국주식예탁증권을 포함한다. 이하 이 장에서 같다)이 코스닥시장에 상장되어 있을 것 2. 신주인수권증권의 발행회사의 상장 주식이 상장신청일 현재 이 규정에 따른 관리종목으로 지정되지 않고, 형식적 상장폐지 사유 또는 상장적격성 실질심사에 따른 상장폐지 사유에 해당되지 않을 것 3. 신주인수권증권의 발행총수가 1만 증권 이상일 것. 이 경우 해당 증권의 목적인 신주가 액면주식인 경우에는 액면가액 5,000원을 기준으로 한다. 4. 신주인수권증권의 잔존 권리행사기간이 상장신청일 현재 1년 이상일 것 5. 신주인수권부사채권이 모집 또는 매출로 발행되었을 것. 다만, 주주에게 해당 사채권의 인수권이 주어진 경우에는 그러하지 아니하다. ③ 신주인수권증서를 신규상장하려면 다음 각 호의 심사요건을 모두 충족하여야 한다. 1. 신주인수권증서의 발행회사의 주식이 코스닥시장에 상장되어 있을 것 2. 신주인수권증서의 발행회사의 상장 주식이 상장신청일 현재 이 규정에 따른 관리종목으로 지정되지 않고, 형식적 상장폐지 사유 또는 상장적격성 실질심사에 따른 상장폐지 사유에 해당되지 않을 것 3. 신주인수권의 양도를 허용하고, 신주인수권을 갖는 모든 주주에게 신주인수권증서를 발행하였을 것 4. 신주인수권증서의 발행총수가 1만 증서 이상일 것. 이 경우 해당 증서의 목적인 신주가 액면주식인 경우에는 액면가액 5,000원을 기준으로 한다. 5. 신주인수권증서의 거래 가능 기간이 5일(매매거래일을 기준으로 한다) 이상일 것 제85조(신주인수권증권 및 신주인수권증서의 상장폐지) 1. 신주인수권증권의 목적인 주식이 관리종목으로 지정되거나, 형식적 상장폐지 사유 또는 상장적격성 실질심사에 따른 상장폐지 사유가 발생한 경우 2. 신주인수권증권의 목적인 주식에 대한 상장폐지 신청으로 해당 주식이 상장폐지되는 경우 3. 신주인수권 행사기간이 만료되거나 행사가 완료된 경우 4. 그 밖에 공익 실현과 투자자 보호를 위하여 거래소가 신주인수권증권의 상장폐지가 필요하다고 인정하는 경우 ② 거래소는 신주인수권증서가 다음 각 호의 어느 하나에 해당하는 경우 해당 신주인수권증서의 상장을 폐지한다. 1. 신주인수권증서의 목적인 주식이 관리종목으로 지정되거나, 형식적 상장폐지 사유 또는 상장적격성 실질심사에 따른 상장폐지 사유가 발생한 경우 2. 신주인수권증서의 목적인 주식에 대한 상장폐지 신청으로 해당 주식이 상장폐지되는 경우 3. 신주 청약 개시일의 5일(매매거래일을 기준으로 한다) 전이 된 경우. 다만, 신주인수권증서의 유통상황을 고려하여 세칙으로 정하는 경우에는 그 기간 전으로 한다. 4. 그 밖에 공익 실현과 투자자 보호를 위하여 거래소가 신주인수권증서의 상장폐지가 필요하다고 인정하는 경우 |

(7) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과 협의된 신주인수권증서 상장시의 제반 거래 관련 사항은 다음과 같습니다.

① 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

② 일반주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 기존 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2024년 06월 28일부터 2024년 07월 04일까지(5거래일간) 거래 | 신주배정통지일(2024년 06월 20일(예정))부터 신주인수권증서의 상장거래 마지막 날 이후 제2영업일(2024년 07월 08일)까지 거래 |

| 주1) | 상장거래 : 2024년 06월 28일부터 2024년 07월 04일까지(5영업일간) 거래 가능합니다. |

| 주2) |

계좌대체거래 : 신주배정통지일인 2024년 06월 20일(예정)부터 2024년 07월 08일까지 거래 가능합니다. -> 신주인수권증서 상장거래의 결제일인 2024년 07월 08일까지 계좌대체(장외거래) 가능하며, 동일 이후부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다. |

| 주3) | 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다. |

③ 특별계좌 소유주(기존 '명부주주')의 신주인수권증서 거래

a. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여 또는 신주인수권증서의 매매가 가능합니다.

b. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다.

라. 기타 모집 또는 매출에 관한 사항

(1) 본 증권신고서는 공시심사 과정에서 일부 내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자 시 이러한 점을 감안하시기 바랍니다.

(2) 「자본시장과 금융투자업에 관한 법률」 제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

(3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않습니다.

(4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

(5) 본 증권신고서의 예정 모집가액은 확정되어 있는 것은 아니며, 청약일 3거래일 전에 확정 발행가액을 산정함으로써 확정될 예정입니다. 또한, 본 증권신고서의 발행예정금액은 추후 주당 발행가액이 확정되는 내용에 따라 변경될 수 있음을 유의하여 주시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법: 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

| 대표주관회사 | 엔에이치투자증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 인수한도 의무주식수 X 인수비율(100%) |

- 인수수수료: MAX[4억원, 모집총액의 0.8%] - 실권수수료: 잔액인수금액의 10.0% |

| 주1) 모집총액 : 최종 발행가액 × 총 발행주식수 주2) 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식 또는 청약 미달주식에 대하여는 대표주관회사가 잔액인수계약서 상의 인수의무비율에 따라 자기계산으로 인수하기로 합니다. |

II. 증권의 주요 권리내용

당사가 금번 주주배정후 실권주 일반공모 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다.

1. 액면금액

|

※ 당사의 정관 (이하 동일) 제6조(1주의 금액)

회사가 발행하는 주식 1주의 금액은 금 500원으로 한다. |

2. 주식에 관한 사항

|

제5조(회사가 발행할 주식의 총수)

회사가 발행할 주식의 총수는 100,000,000주로 한다. 제6조(1주의 금액)

회사가 발행하는 주식 1주의 금액은 금100원으로 한다.

제8조의2(주식등의 전자등록)

본 회사는 「주식·사채 등의 전자등록에 관한 법률」 제2조제1호에 따른 주식 등을 발행하는 경우에는 전자등록기관의 전자등록계좌부에 주식 등을 전자등록 하여야 한다. 다만, 회사가 법령에 따른 등록의무를 부담하지 않는 주식 등의 경우에는 그러하지 아니할 수 있다.

|

3. 의결권에 관한 사항

|

제28조(주주의 의결권)

주주의 의결권은 의결권 있는 주식 1주마다 1개로 한다. 제29조(상호 주에 대한 의결권 제한)

본 회사, 모회사 및 자회사 또는 자회사가 다른 회사의 발행주식총수의 10분의 1을 초과하는 주식을 가지고 있는 경우 그 다른 회사가 가지고 있는 본회사의 주식은 의결권이 없다. 제30조(의결권의 불통일 행사)

① 2 이상의 의결권을 가지고 있는 주주가 의결권의 불통일행사를 하고자 할 때에는 회일의 3일전에 회사에 대하여 서면 또는 전자문서로 그 뜻과 이유를 통지하여야 한다. 제31조(의결권의 행사)

① 주주는 총회에 출석하지 아니하고 서면에 의하여 의결권을 행사할 수 있다. 제32조(주주총회의 결의 방법)

주주총회의 결의는 법령 또는 정관에 다른 정함이 있는 경우를 제외하고는 출석한 주주의 의결권의 과반수로 하되 발행주식총수의 4분의 1 이상의 수로 하여야 한다. |

4. 신주인수권에 관한 사항

|

제10조(신주인수권)

① 회사의 주주는 신주발행에 있어서 그가 소유한 주식수에 비례하여 신주의 배정을 받을 권리를 가진다. |

5. 배당에 관한 사항

|

제12조(신주의 동등배당)

회사가 정한 배당기준일 전에 유상증자, 무상증자 및 주식배당에 의하여 발행(전환된 경우를 포함한다)한 주식에 대하여는 동등 배당한다. 제55조 (

이익잉여금의 처분) 1.

이익준비금

2.

기타의 법정준비금

3.

배당금

4.

임의적립금

5.

기타의 이익잉여금처분액

제56조 (이익배당) |

III. 투자위험요소

|

용 어 |

내 용 (기 술 정 의) |

|

IP |

SoC를 구성하는 단위 기능 블럭을 사전 설계, 검증하여 패키지화 한 것이며 반도체 설계자산을 의미합니다. SoC설계시 해당 블럭을 처음부터 다시 설계할 필요 없이 이미 만들어진 IP를 활용할 수 있게 됨으로 설계 기간, 비용을 단축할 수 있습니다. |

|

SoC |

여러가지 반도체 IP들로 구성되는 System을 하나의 Chip에 구현된 기술 및 제품(반도체)을 의미합니다. |

|

인터커넥트 |

반도체 생태계에서의 인터커넥트는 전송 표준보다는 좀 더 구체화된 회로, 채널, IP 등을 지칭합니다. |

|

인터페이스 |

반도체 생태계에서의 인터페이스는 보통 회로 자체보다는 인터페이스 표준, 혹은 좀 더 추상화된 의미의 인터커넥트를 의미합니다. |

|

SERDES |

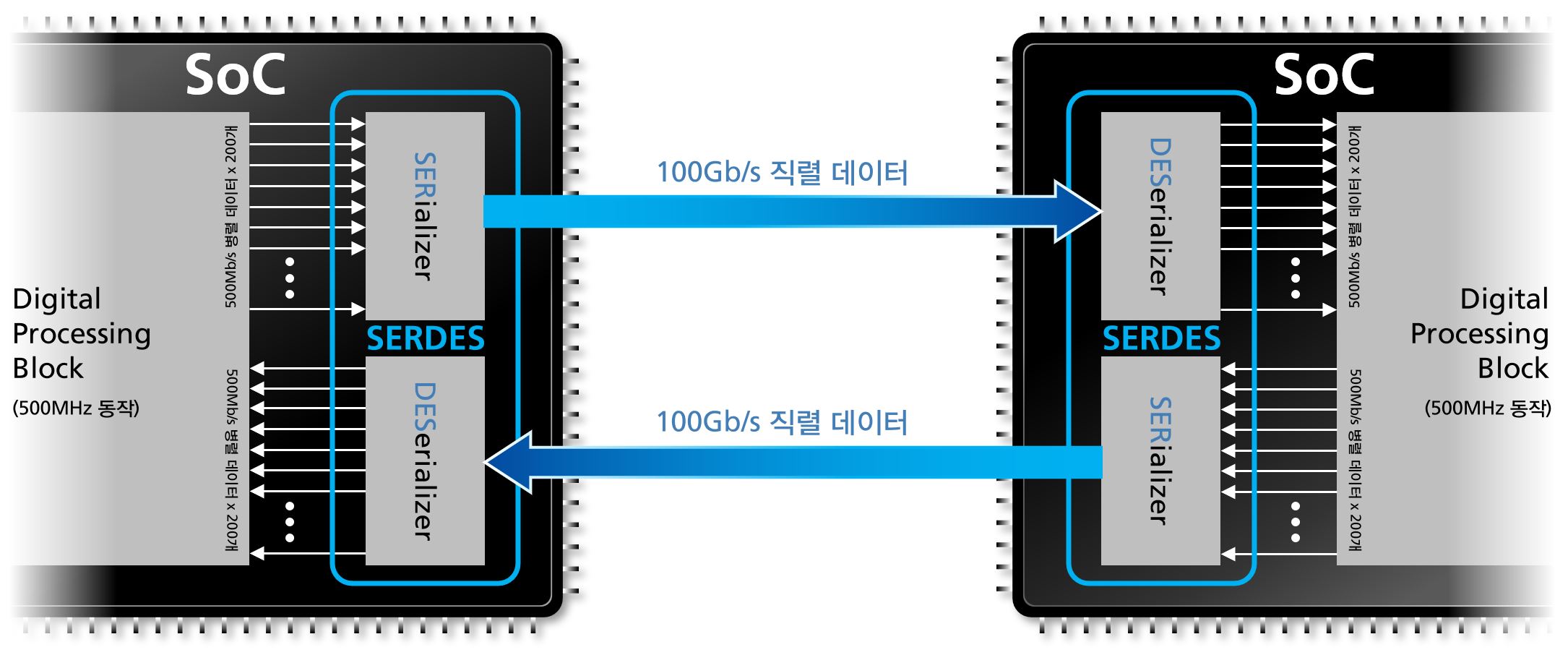

SERDES(Serializer/Deserializer)는 고속 직렬 통신을 위한 직렬화 및 역직렬화를 수행하는 집적 회로(IC)이다. SERDES는 병렬 데이터를 직렬 데이터로 변환하여 전송하고, 받는 쪽에서는 직렬 데이터를 다시 병렬 데이터로 변환하는 기능을 수행합니다. 이렇게함으로써, 데이터 전송 시에 발생하는 전력 소모와 신호 왜곡을 줄이고, 전송 속도를 높일 수 있습니다. |

|

시스템반도체 |

Data를 저장하는 메모리 반도체와 달리 연산/제어 등의 정보처리 기능을 가지고 있습니다. 비메모리 반도체, System LSI(Large Scale Integration, 대규모집적회로) 반도체라고도 합니다. |

|

Multi-level Signaling SERDES |

채널의 대역폭 제한을 극복하기 위한 기술 중 하나. 채널의 대역 제한은 신호가 움직이는 속도를 제한하는 요소인데, 신호의 움직이는 속도는 동일하게 하면서도 (동일한 대역=Bandwidth) 신호가 여러가지 레벨을 표현하게 함으로써 더 많은 정보를 전송할 수 있습니다. |

|

CXL |

CXL은 고속, 낮은 지연 시간, 고대역폭을 가진 새로운 오픈 표준 인터페이스로, 2019년에 인텔이 주도하여 개발되었습니다. CXL은 주로 CPU와 가속기(예: GPU, FPGA, AI 가속기) 간의 통신을 개선하고, 메모리 및 I/O 자원을 공유하며, 시스템 성능과 확장성을 향상시키는 데 초점을 맞추고 있습니다. |

|

UCIe |

UCIe는 하이브리드 칩 시스템을 위한 고속 및 고효율 인터페이스입니다. 이 인터페이스는 칩렛(chiplet) 기반 시스템에서 각 칩렛 간의 통신을 가능하게 합니다. 칩렛은 실리콘에서 독립적으로 제작된 작은 반도체 칩으로, 서로 다른 기능을 가진 칩들을 결합하여 하나의 시스템을 구성할 수 있습니다. |

|

PHY |

통신 시스템의 계층형태를 기술하는 OSI-7 layer의 정의상 가장 아래 위치하는 LAYER이며, 실제 물리적 채널을 통해 신호를 송신, 수신하는 기능을 하는 계층 |

|

Hardmacro IP |

반도체 설계 및 제조 과정에서 이미 구현되고 검증된 물리적인 레이아웃을 가진 칩의 기능 블록을 지칭합니다. |

|

Softmacro IP |

소프트매크로는 주로 코드나 gate level netlist의 형태로 제공되며, SoC에 사용하기 위해서는 SoC제조에 사용되는 반도체 공정의 특성에 맞도록 합성, 배치 배선 등의 작업을 진행하여야 합니다. |

|

eDP |

DisplayPort표준을 활용하여 인터패널인터페이스 (SoC - TCON 사이의 인터페이스)로 변경한 표준. 보통은 태블릿, 랩탑 등에 많이 사용되고 있습니다. |

|

DSP |

DSP는 디지털 신호 처리를 목적으로 설계된 특수한 종류의 마이크로프로세서입니다. DSP는 주로 오디오, 비디오, 이미지 및 음성 신호와 같은 아날로그 신호를 처리하는 데 사용됩니다. |

|

FinFET |

기존 플라나 (Planar 공정, 2D) 공정이 가지고 있는 트랜지스터의 성능한계를 극복하기 위해, MOSFET의 gate를 평면이 아닌 입체로 만들고 (FIN) gate의 한쪽면이 아닌 세면에 전압을 가할 수 있도록 하여 동작속도를 높이고 누설전류를 줄인 공정기술을 뜻합니다. |

|

Die-to-die 인터커넥트 |

칩렛에서 사용되는 인터페이스 기술로, 초고속, 저전력, 고밀도 인터커넥트 구현을 중심으로 제정된 표준임. 기존 서데스보다 훨씬 짦은 거리의 전송을 목표로 하므로 훨씬 간단한 구조로 구현이 가능하나, 서데스보다 낮은 전력, 높은 밀도로 구현하는 기술이 필요합니다. 칩렛인터페이스와 같은 의미입니다. |

|

MPW |

하나의 웨이퍼에 여러 고객사의 반도체 시제품을 제작하기 위한 서비스로 시제품 제작 비용을 최소화하고, 시제품 제작을 통한 제품의 실제 검증을 위해서 파운드리 별로 제공하고 있는 개발 전용 프로그램을 의미합니다 |

|

칩렛 |

SoC의 기능 일부를 여러 개의 Die에 나누어 구현한 것으로서 통상 하나의 패키지 내부에 집적되어 단일 Die로 구현되는 SoC보다 실제적으로 높은 집적도를 가지게 하는 기술입니다. |

|

IP 라이센싱 |

반도체 IP(Intellectual Property) 라이센싱은 반도체 설계 및 제조 과정에서 특정 기술, 회로 설계, 또는 기능적인 블록에 대한 지적 재산권을 타 회사에 라이센스 형태로 제공하는 것을 의미합니다. |

|

IP Design Service |

IP(Intellectual Property) Design Service는 반도체 회사들이 특정 기능을 수행하는 IP 블록을 설계하거나, 이미 개발된 IP 블록을 적용 및 수정하는 서비스를 제공하는 것을 의미합니다. |

|

ASIC |

특정 응용 분야 및 기기의 특수한 기능 하나하나에 맞춰 만들어진 집적회로. |

|

MIPI |

2003년 ARM, 노키아, ST, TI는 MIPI(Mobile Industry Processor Interface) Alliance를 발족하고, 이와 같은 모바일 분야의 인터커넥트와 부품의 표준화를 통해, 모바일 기기 제조의 복잡성을 낮추고 유연성 및 호환성을 높이는 등 모바일 장치의 혁신을 도모하게 되었습니다. |

|

CSI |

기기 내부에서 카메라를 위한 이미지 센서와 모바일 AP 간의 인터페이스를 규정하는 MIPI 컨트롤러 표준 규격으로, 2021년 4.0 버전까지 판올림되면서 꾸준히 카메라 인터페이스 표준의 주류로 자리잡고 있습니다. |

|

PCIe |

컴퓨터의 주변장치, 즉 저장장치, 그래픽 카드 등을 연결하기 위해 개발된 고속 직렬인터페이스 표준을 뜻합니다. |

|

T-Con |

eDP, VbyOne등의 고속 비디오 전송 신호를 입력으로 하여, 여기에 적절한 영상 처리를 한 후, 평면 디스플레이 장치의 패널을 구동하는 다수의 드라이버 아이씨에 영상신호를 나누어 전송하는 역할을 수행합니다. |

|

Intra-Panel 인터페이스 |

TCON IC에서 패널을 구동하는 DDI로 영상 신호를 전송하기 위한 인터페이스를 의미합니다. |

|

DDI |

디스플레이 구동칩 |

|

Optical Front-end |

광신호를 전기신호로, 전기신호를 광신호로 변경하는 역할을 하는 회로를 포함합니다. |

|

Module |

모듈(module)은 일반적으로 큰 시스템 내에서 독립적으로 작동하고 특정 기능을 수행하는 하위 시스템을 나타냅니다. |

|

DisplayPort |

DisplayPort는 디지털 디스플레이 인터페이스 표준으로, HDMI와 마찬가지로 오디오 및 비디오 데이터를 전송합니다. 주로 컴퓨터, 모니터, 그래픽 카드, 프로젝터 등에서 사용되며, VESA(Video Electronics Standards Association)에 의해 개발되었습니다. |

|

이더넷 |

이더넷(Ethernet)은 컴퓨터 네트워킹의 가장 널리 사용되는 기술 중 하나로, LAN(Local Area Network)을 구축할 때 일반적으로 사용됩니다. |

|

디스플레이 칩셋 |

디스플레이 칩셋(display chipset)은 컴퓨터, 스마트폰, 태블릿 등의 전자 기기에 사용되는 그래픽 처리 장치를 뜻합니다. |

|

PAM4 |

PAM4(Pulse Amplitude Modulation with 4 levels)은 고속 데이터 통신에서 사용되는 신호 변조 기술입니다. 기존 NRZ는 0과 1의 두 가지 신호레벨로 정보를 표현하는데 반해, PAM 변조는 여러 개의 신호레벨을 사용하여 정보를 표현함. PAM4는 4개의 신호레벨을 사용한다는 의미로, NRZ대비 같은 속도의 신호에서 (같은 대역의 신호에서) 2배 많은 양의 정보를 전송하는 것이 가능합니다. |

|

NRE 비용 |

NRE 비용은 고정된 원가로, 제품이나 시스템을 개발하고 생산하기 위해 한 번만 발생하는 엔지니어링 및 디자인 비용을 의미합니다. |

| Controller | 물리 계층(PHY)은 데이터를 전기적, 광학적, 무선 등의 형태로 변환하여 전송 매체를 통해 실제로 전송하는 역할을 하며, Controller는 PHY의 작동을 제어하고 관리하는 역할을 담당합니다. |

| NoC (Network on Chip) |

"Network-on-Chip"의 약자로, IC/SoC 내에서 다수의 컴포넌트들 간 통신을 관리하는 네트워크 구조를 의미합니다. |

1. 사업위험

| [가. 글로벌 경기 침체에 따른 위험] 국제통화기금(IMF)이 2024년 01월 발표한 "World Economic Outlook"에 따르면, 2023년 세계 경제성장률 전망치는 2023년 10월의 전망치인 3.0%보다 0.1%p 증가한 3.1%를, 2024년 성장률은 0.2%p 상향조정하여 3.1%로 전망하였습니다. IMF에 따르면 2024년 경제 성장률 전망치는 주요 중앙은행의 고금리 지속, 높은 부채 부담, 낮은 기본 생산성 등에도 불구하고 미국과 대형 신흥시장 및 개발도상국의 예상보다 큰 회복력과 중국의 재정지원, 인플레이션률 하락 등으로 인해 지난 10월 전망보다 상승했다고 밝혔습니다. 또한 한국은행은 2024년 2월 경제전망보고서를 통해 국내 경제성장률을 2024년 2.1%로 전망하였습니다. 이는 지난 2023년 11월 전망치와 동일한 수치입니다. 국내경제는 소비, 건설투자 등 내수 회복 모멘텀이 약화된 반면 수출이 예상보다 양호함에 따라 완만한 개선흐름을 이어갈 것으로 전망합니다. 그러나, 대외적으로 주요국의 통화정책 기조 변화, 국제 유가 흐름, 중국 경제 향방, 지정학적 리스크 증가 등 다양한 불확실성이 상존하고 있어 지속적인 모니터링이 필요할 것으로 판단됩니다. 당사가 영위하고 있는 반도체 IP 산업은 국내외 거시경제의 직·간접적인 영향을 받고 있으며, 고금리, 고환율, 저성장 등에 따른 글로벌 경기침체로 인해 반도체 업황 악화로 계약 수주가 지연되는 등 실적이 악화된 바 있습니다. 현재 금융시장 불안요인이 완전히 해소되지 않은 상황에서, 지나치게 높은 부채 수준, 신용 스프레드 상승 등이 추가적인 잠재적 위험요인으로 작용하고 있습니다. 이러한 거시경제 불확실성은 국내외 경기 전반에 걸쳐 영향을 미칠 수 있으며, 당사가 영위하는 사업 및 실적에 부정적인 요인으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

(1)

글로벌 경기 동향

국제통화기금(IMF)이 2024년 01월 발표한 World Economic Outlook (세계경제전망보고서)에 따르면, 세계경제성장률 전망치는 2024년 3.1%, 2025년 3.2%로 발표되었습니다. 이는 지난 2023년 10월 전망치인 2024년 2.9%, 2025년 3.2%와 비교 시 2024년 전망치는 +0.2%p 상향하였고, 2025년 전망치는 동일한 수치입니다. IMF는미국과 몇 개의 큰 신흥시장 및 개발도상국에서 나타난 예상보다 강한 회복력과 중국의 재정 지원을 상향 조정의 이유로 들었으며, 인플레이션 완화와 꾸준한 성장 덕분에 경기가 경착륙할 가능성이 멀어졌다고 평가하였습니다. 그 외에도 통화정책 완화와 지나친 긴축 기조 유지 모두를 경계해 통화정책 완화 시기에 대한 적절한 시점 설정이 중요하다고 권고하였으며, 미래 충격에 대응하기 위한 재정여력 확충, 구조개혁을 통한 중장기 생산성 향상 및 기후변화 대응 등을 강조하였습니다.

2023년 상반기부터 코로나19 종식에 따라 서비스 소비가 급증하고 미국·스위스 발(發) 금융불안이 조기에 진정되면서 안정적인 성장세를 보여왔으나, 향후 중국 경기침체가 심화되고 제조업 부문 부진이 지속되면서 성장세가 점차 둔화될 것으로 전망되고 있습니다. 또한 국제 물가상승률에 대해서는 고금리 기조, 국제 원자재 가격 하락에 따라 안정세를 보이고 있으나, 높은 근원물가로 인해 물가안정목표 달성에는 상당시간이 소요될 것으로 예상했으며, IMF는 대부분 국가에서 2025년에 물가안정목표를 달성할 수 있을 것으로 전망했습니다.

한편,

미국 연방준비위원회는 인플레이션을 억제하기 위하여 공격적인 기준금리 인상을 단행하였습니다. 2022년 05월 연방공개시장위원회(FOMC)에서 기준금리를 0.5%p 인상(빅스텝)한 이후 수차례의 빅스텝 및 자이언트스텝(기준금리 0.75%p 인상)을 강행하여 현재 미국의 기준금리는 5.25% ~ 5.50%에 이르게 되었습니다. 미국의 공격적인 금리 인상에 따라 글로벌 주요국들의 연이은 금리 인상이 시작되었고 이는 글로벌 경제 둔화의 요인이 되었습니다.

2024년 01월 IMF가 제시한 세계 경제성장률 전망치는 다음과 같습니다.

|

구분

|

2023년

|

2024년(E)

|

2025년(E)

|

||||

|

23.10월 (A)

|

24.01월 (B)

|

조정폭 |

23.10월 (C)

|

24.01월 (D)

|

조정폭 |

||

|

세계

|

3.1 |

2.9 |

3.1 |

0.2 |

3.2 |

3.2 |

0.0 |

|

선진국

|

1.6 |

1.4 |

1.5 |

0.1 |

1.8 |

1.8 |

0.0 |

|

미국

|

2.5 |

1.5 |

2.1 |

0.6 |

1.8 |

1.7 |

-0.1 |

|

유로존

|

0.5 |

1.2 |

0.9 |

-0.3 |

1.8 |

1.7 |

-0.1 |

|

독일

|

-0.3 |

0.9 |

0.5 |

-0.4 |

2.0 |

1.6 |

-0.4 |

|

프랑스

|

0.8 |

1.3 |

1.0 |

-0.3 |

1.8 |

1.7 |

-0.1 |

|

이탈리아

|

0.7 |

0.7 |

0.7 |

0.0 |

1.0 |

1.1 |

0.1 |

|

스페인

|

2.4 |

1.7 |

1.5 |

-0.2 |

2.1 |

2.1 |

0.0 |

|

일본

|

1.9 |

1.0 |

0.9 |

-0.1 |

0.6 |

0.8 |

0.2 |

|

영국

|

0.5 |

0.6 |

0.6 |

0.0 |

2.0 |

1.6 |

-0.4 |

|

캐나다

|

1.1 |

1.6 |

1.4 |

-0.2 |

2.4 |

2.3 |

-0.1 |

|

기타 선진국

|

1.7 |

2.2 |

2.1 |

-0.1 |

2.3 |

2.5 |

0.2 |

|

한국

|

1.4 |

2.2 |

2.3 |

0.1 |

2.3 |

2.3 |

0.0 |

|

신흥개도국

|

4.1 |

4.0 |

4.1 |

0.1 |

4.1 |

4.2 |

0.1 |

|

중국

|

5.2 |

4.2 |

4.6 |

0.4 |

4.1 |

4.1 |

0.0 |

|

인도

|

6.7 |

6.3 |

6.5 |

0.2 |

6.3 |

6.5 |

0.2 |

|

러시아

|

3.0 |

1.1 |

2.6 |

1.5 |

1.0 |

1.1 |

0.1 |

|

브라질

|

3.1 |

1.5 |

1.7 |

0.2 |

1.9 |

1.9 |

0.0 |

|

멕시코

|

3.4 |

2.1 |

2.7 |

0.6 |

1.5 |

1.5 |

0.0 |

|

사우디

|

-1.1 |

4.0 |

2.7 |

-1.3 |

4.2 |

5.5 |

1.3 |

|

남아공

|

0.6 |

1.8 |

1.0 |

-0.8 |

1.6 |

1.3 |

-0.3 |

| 자료 : IMF World Economic Outlook (2024.01) |

국가별로 보면 미국, 중국, 인도 등의 2023년 10월 대비 2024년 1월 발표분에서 2024년 잠재 성장률이 상향 조정되었으며, 유로존, 프랑스, 사우디 등의 전망치는 하향 조정되었습니다. 특히 사우디의 경우 1.3%p 하향 조정되며 주요국 중 하향 전망치가 가장 컸는데, 이는 2024년 기름 감산 및 오일가격 하락 등을 반영했기 때문입니다.

아울러, IMF는 최근 전망보고서를 통해 한국의 2023년 경제성장률을 1.4%로 발표하였으며, 2024년 경제 성장률을 직전 전망치 대비 0.1%p 상향한 2.3%, 2025년 경제성장률은 직전 전망치와 동일한 2.3%로 전망하였습니다. 주요 교역 상대국인 미국, 중국 등이 안정적인 경제 회복 흐름을 보임에 따라 한국의 성장률도 소폭 상향하여 전망한 것으로 판단됩니다.

IMF는 세계 경제가 안정적인 성장세와 물가 하락에 힘입어 경착륙 가능성이 낮아졌다고 평가하였으며, 통화정책 완화와 지나친 긴축 기조 유지 모두를 경계해 통화정책 완화 시기에 대한 적절한 시점 설정이 중요하다고 권고하였습니다. 그 외에도 미래 충격에 대응하기 위한 재정여력 확충, 구조개혁을 통한 중장기 생산성 향상 및 기후변화 대응 등을 강조하였습니다.

(2) 국내 경기 동향

한국은행은 2024년 2월 경제전망보고서를 통해 국내 경제성장률을 2024년 2.1%로 전망하였습니다. 국내경제는 소비, 건설투자 등 내수 회복 모멘텀이 약화된 반면 수출이 예상보다 양호함에 따라 완만한 개선흐름을 이어갈 것으로 예상됩니다. 그러나, 대외적으로 주요국의 통화정책 기조 변화, 국제 유가 흐름, 중국 경제 향방, 지정학적 리스크 증가 등 다양한 불확실성이 상존하고 있어 지속적인 모니터링이 필요할 것으로 판단됩니다. 2024년 2월 한국은행이 제시한 국내 경제성장률 전망치는 다음과 같습니다.

| [한국은행 국내 경제성장률 전망치] |

| (단위: %) |

|

구분 |

2022년 |

2023년 |

2024년(E) |

2025년(E) |

||||

|

연간 |

상반기 |

하반기(E) |

연간(E) |

상반기 |

하반기 |

연간 |

연간 |

|

|

GDP성장률(%) |

2.6 |

0.9 |

1.8 |

1.4 |

2.2 |

2.0 |

2.1 |

2.3 |

|

민간소비 |

4.1 |

3.1 |

0.6 | 1.8 |

1.1 |

2.0 |

1.6 |

2.3 |

|

설비투자 |

-0.9 |

5.3 |

-4.0 |

0.5 |

2.6 |

5.7 |

4.2 |

3.7 |

|

지식재산생산물투자 |

5.0 |

2.9 |

0.3 |

1.6 |

1.5 |

2.8 |

2.2 |

3.3 |

|

건설투자 |

-2.8 |

1.8 |

1.0 |

1.4 |

-2.4 |

-2.9 |

-2.6 |

-1.0 |

|

재화수출 |

3.6 |

-0.9 |

6.6 |

2.9 |

6.0 |

3.2 |

4.5 |

3.6 |

|

재화수입 |

4.3 |

1.9 |

-3.0 |

-0.6 |

0.1 |

5.4 |

2.7 |

3.1 |

| 자료 : 한국은행 경제전망보고서 (2024.02) |

국내 경기는 소비 회복 모멘텀의 약화에도 불구하고 IT 부문의 수출이 증가하면서 완만한 회복세를 보일 것으로 예상됩니다. 각 항목별로 살펴보면 민간소비의 경우 회복 모멘텀이 약화되고 있으며, 건설투자는 최근 부진이 두드러진 모습으로 부동산 PF 관련 불확실성이 상존하고 있습니다. 그러나 수출이 반도체 경기 반등, 양호한 미국 성장세 등으로 예상보다 빠른 증가세를 보이고 있으며, 2024년에도 반도체 경기 회복, 신성장산업 관련 주요국 투자 확대 등으로 수출과 설비투자 부문을 중심으로 개선될 것으로 전망됩니다.

특히 설비투자의 경우 2023년 중 글로벌 제조업경기 부진, 자금조달 비용 상승 등으로 인해 상반기 성장률이 5.3%에서 하반기 성장률 -4.0%로 급격히 악화되었습니다. 그러나 최근 이연되었던 항공기 투자 확대 등으로 부진이 다소 완화되고 있으며, 향후 IT 경기 회복이 본격화되면서 반도체 기업들의 첨단 공정 투자 확대, 비IT 부문 중에서 전기차, 이차전지, 바이오 등 친환경 신성장 분야를 중심으로 투자가 개선되면서 점차 회복될 것으로 전망됩니다.

코로나19 바이러스 사태 이후 각국 정부 및 중앙은행은 적극적인 정책 대응을 통해 경기회복을 도모하고 있으며, 이에 따라 서비스 소비 등 민간소비가 회복되고 있는 상황입니다. 그러나 이와 동시에 중국 성장세 약화, 러시아-우크라이나 전쟁 등의 지정학적 리스크 증대와 더불어 고금리 환경 지속으로 금융 불안정성이 확대되고 있습니다. 글로벌 경기가 단기적으로 회복되는 추세이기는 하나, 여전히 위험요인이 상존하고 있는 상황으로 국내외 경기가 크게 둔화되거나 침체가 지속될 가능성을 배제할 수 없습니다.

당사가 영위하고 있는 반도체 IP 산업은 국내외 거시경제의 직·간접적인 영향을 받고 있으며, 고금리, 고환율, 저성장 등에 따른 글로벌 경기침체로 인해 반도체 업황 악화로 계약 수주가 지연되는 등 실적이 악화된 바 있습니다. 현재 금융시장 불안요인이 완전히 해소되지 않은 상황에서, 지나치게 높은 부채 수준, 신용 스프레드 상승 등이 추가적인 잠재적 위험요인으로 작용하고 있습니다. 이러한 거시경제 불확실성은 국내외 경기 전반에 걸쳐 영향을 미칠 수 있으며, 당사가 영위하는 사업 및 실적에 부정적인 요인으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

|

[나. 반도체 경기 및 세부 시장 성장 관련 위험] |

(1) 반도체 시장 업황과 IP 시장

시스템 반도체는 제작 과정 중 수십 개 이상의 IP를 적용해야 함에 따라 IP 업체의 핵심 블록 설계, 시스템 반도체 설계회사(Fabless, Design House)의 반도체칩 제작, 파운드리가 제조를 분담하는 밸류체인이 등장하고 있습니다.

| [반도체 밸류체인] |

|

|

반도체 밸류체인 |

| 자료 : Quartr (2023.10) |

특히, 반도체는 각 필요에 따라 비용 및 전력 소요량 등을 최적화하도록 설계하는 과정을 거치는데, IP 업체는 해당 설계 과정에서 요구되는 IP를 제공합니다. 이를 통해 IP 업체는 팹리스 및 디자인 하우스가 개별적으로 IP를 보유해야 하는 부담을 줄이고, 기업별 IP 중복 개발 가능성을 줄여 시장 전반적으로 효율성을 높이는 역할을 수행합니다.

| [반도체 IP 라이센싱 사업 구조] |

|

|

반도체 IP 라이센싱 사업 구조 |

| 자료 : 당사 제시 |

당사는 반도체 밸류체인 중 가장 전방에 있는 IP 업체로 설계회사에 IP를 공급하는 사업을 영위하고 있습니다. 구체적으로 팹리스 및 디자인 하우스가 반도체 칩을 설계하는 과정에서 IP를 제공하며, 그 대가로 사용료를 수취합니다. 이에 따라 당사의 실적은 시스템 반도체 산업의 업황과 밀접한 관계가 있습니다.

시스템 반도체 업황은 팹리스의 개발 프로젝트에 영향을 미치며, IP 기업의 실적으로 연결됩니다. IP 기업은 1) 팹리스의 칩 개발 프로젝트가 다량 발생하고, 2) 선단공정으로 나아갈수록 실적이 개선됩니다. 팹리스의 프로젝트 건수에 비례해 라이센싱 수가 증가하고, 미세 공정 IP일수록 고가에 거래되기 때문입니다. 반도체 업황이 호조세를 보일 때, 팹리스가 반도체 칩 및 고가의 선단 공정에 대한 수요를 확신하고 개발을 진행하며 IP 기업의 실적 역시 개선될 수 있습니다.

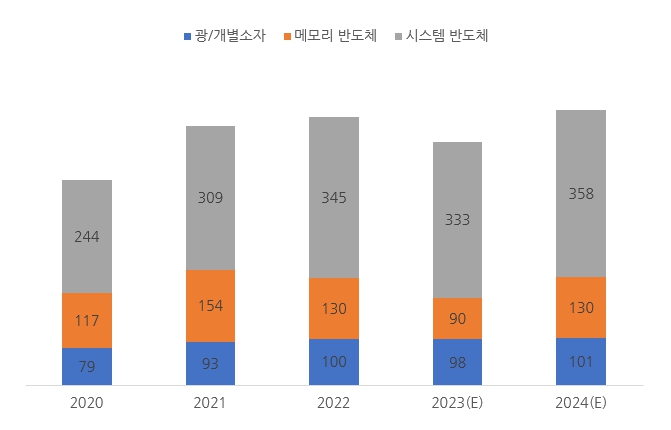

글로벌 반도체 시장은 2020년 기준 4,400억 달러 규모이며, 이 중 시스템 반도체 시장은 2,440억 달러로 메모리 반도체 시장 1,170억 달러 대비 2배 이상 규모를 이루었습니다. 시스템 반도체의 경우 IT 분야 외에도 자동차·에너지·의료 등 다양한 분야에서 사용되고 있으며, AI, IoT, 자율주행차 등 최근 주목받는 분야에서 필수적으로 사용됨에 따라 향후 성장세가 지속될 것으로 전망됩니다.

다만, 최근 반도체 시장은 성장률 둔화 및 축소를 경험하였습니다. 글로벌 반도체 시장은 2021년 26.4% 성장하였으나 2022년은 성장률이 둔화되어 3.4%를 기록하였스니다. 특히, 2023년 반도체 시장은 2022년 대비 약 10.4% 감소한 5,210억 달러로 예상되고 있습니다. 성장을 지속하던 시스템 반도체 시장 역시 하락세를 보이며 2022년 3,450억 달러에서 2023년 3,330억 달러로 약 3.6% 감소할 것으로 보입니다.

| [글로벌 반도체 시장 규모] |

| (단위: 십억달러) |

|

|

글로벌 반도체 시장 규모 |

| 자료 : WSTS(2023.11, 2022.06, 2021.06) |

이와 같은 반도체 경기 악화는 팹리스의 개발 프로젝트 및 IP 기업의 매출에 부정적인 영향을 미칠 수 있습니다.

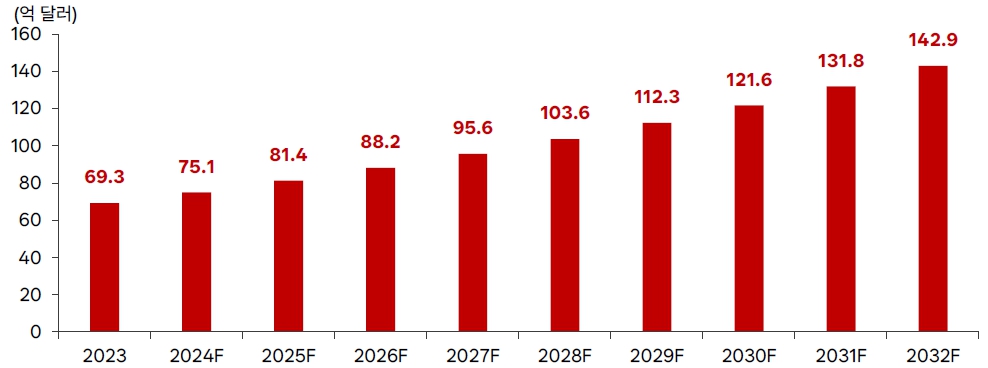

한편, 2024년 반도체 시장은 다시금 성장할 것으로 전망되고 있으며, 향후 반도체 IP 시장 역시 확대될 전망입니다. 2023년 기준 반도체 IP 시장 규모는 69.3억 달러를 기록했으며, 2032년 142.9억 달러로 예측됩니다.

| [반도체 IP 시장 규모 및 전망] |

|

|

반도체 IP 시장 규모 |

| 자료 : Polaris Market Research, 한국IR협의회 기업리서치센터 (2024.04) |

그럼에도 불구하고 향후 경기 악화 및 전방 산업 수요 둔화로 인해 시스템 반도체 출하량이 감소할 경우, 시스템 반도체 설계회사 단의 개발 프로젝트 역시 축소되며 당사의 사업에 부정적인 영향을 미칠 수 있다는 점을 투자자께서는 유의하시길 바랍니다.

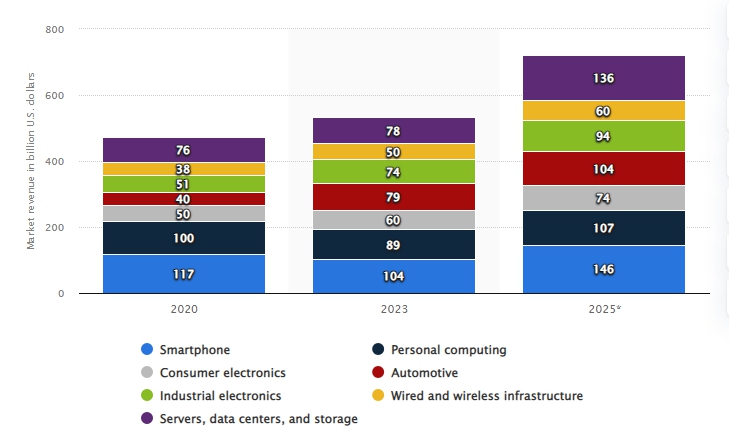

(2) 시스템 반도체 제품별 시장

시스템 반도체는 제품별로 상이한 규모 및 성장률을 보이고 있습니다. Statista 2024년 자료에 따르면, 스마트폰 분야가 2020년 1,170억 달러에서 2025년 1,460억 달러로 연평균 5%씩 성장하며, 가장 높은 비중을 유지할 것으로 예측되고 있습니다. 더불어 서버 및 데이터센터 분야는 2020년 760억 달러에서 2025년 1,360달러로 연 12%, 자동차 분야는 2020년 400억 달러에서 2025년 1,040억 달러로 연 21%씩 고속 성장하며 향후 주요하게 성장할 것으로 전망되고 있습니다.

| [시스템 반도체 제품별 시장 규모] |

| (단위: 십억달러) |

|

|

시스템 반도체 제품별 시장 |

| 자료 : Statista (2024.02) |

삼성전자 파운드리에서는 시스템 반도체를 크게 모바일, AI(인공지능)/HPC(고속 컴퓨팅), 자동차, 디스플레이용 제품으로 분류하고 있습니다. 관련하여 시스템 반도체 시장이 자동차 분야에서 26%, HPC에서 18%, 모바일 분야에서 11%의 연평균 성장률을 기록할 것으로 예측하며, 향후 빠르게 확대될 자동차 및 HPC 분야에 집중하겠다는 전략을 발표하기도 했습니다.

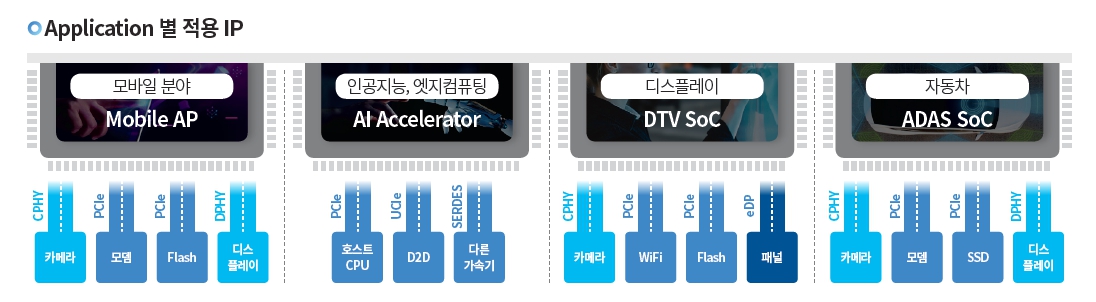

반도체 제품별 시장 규모는 각 제품별로 적용되는 표준 규격 IP에 대한 수요로 연결됩니다. AI/HPC 시장이 고속 성장함에 따라 고속 데이터 전송을 가능하게 하는 PCIe/SERDES 기술 시장 확대가 기대되는 상황입니다. 또한, 각 제품별 시장 특성에 알맞은 공정 역시 부각될 가능성이 높습니다. 일반적으로 고성능이 중요한 모바일 및 AI/HPC용에 가장 최선단 공정이 사용되며, 안전성 위주의 자동차, 경제성이 요구되는 디스플레이 순으로 큰 규격의 공정이 활용됩니다. 이에 따라 향후 고객사 수요가 기대되는 규격 및 공정별 IP 확보가 요구되는 상황입니다.

| [제품별 적용 IP] |

|

|

제품별 적용 IP |

| 자료 : 당사 제시 |

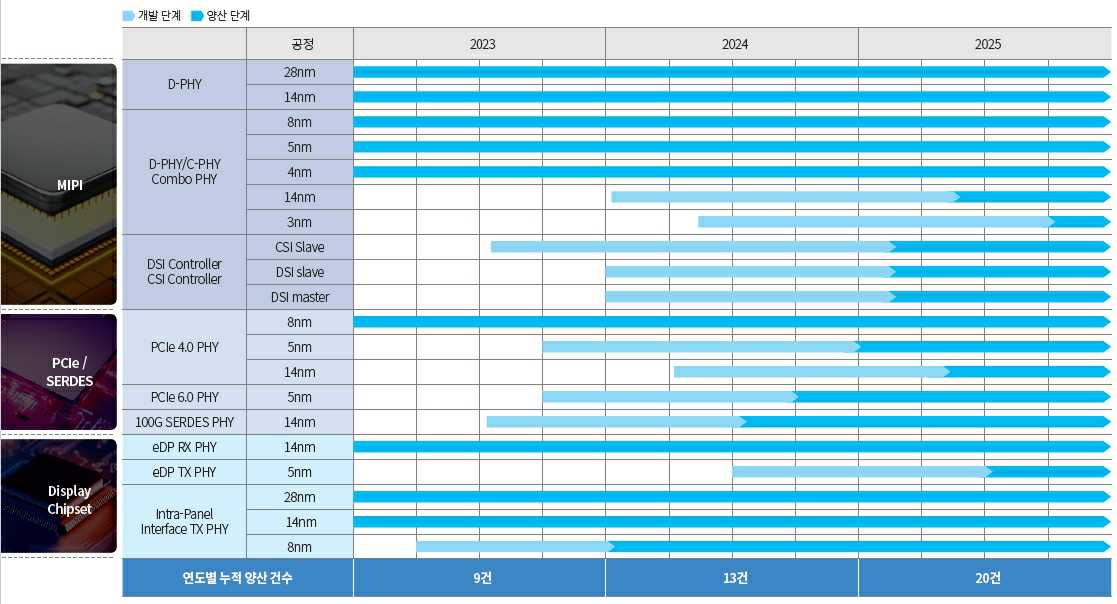

당사는 MIPI, PCIe/SERDES, 디스플레이 칩셋 사업을 영위하며, 각 반도체 제품별로 요구되는 제품 IP 개발 및 양산 레퍼런스를 보유하고자 노력하고 있습니다. 다만, 주요 고객사인 삼성 파운드리 내부에서 모바일 및 디스플레이 분야 대비 타 분야에 집중하는 기조가 기존 당사의 사업에 영향을 미칠 수 있습니다. 시스템 반도체 시장은 자동차 분야에서 26%, HPC에서 18%로 타분야 대비 고속 성장이 전망되고 있어 삼성전자 파운드리는 해당 분야의 사업 비중을 높이고자 노력 중입니다. 2024년 기준 당사는 MIPI에서 5건, PCIe/SERDES에서 1건, 디스플레이 칩셋에서 4건의 양산 단계 IP 포트폴리오를 보유하고 있습니다. PCIe/SERDES IP를 적극적으로 개발 중에 있지만 현재 당사의 포트폴리오가 모바일 및 디스플레이 사업 IP를 중심으로 구성되어 있다는 점을 고려할 때, 향후 자동차 및 AI/HPC 시장으로의 집중은 당사 사업에 부정적인 영향을 미칠 수 있습니다.

| [초고속 인터페이스 IP별 개발 및 양산 로드맵] |

|

|

IP 개발양산 로드맵 |

| 자료 : 당사 제시 |

시스템 반도체의 세부 제품별 시장이 다르게 성장하고 있는 점은 당사의 실적에 영향을 줄 수 있습니다. 당사가 PCIe/SERDES IP를 적극적으로 개발하고 있음에도 불구하고, 보유 중인 IP는 MIPI 및 디스플레이 칩셋 분야에 집중되어 있습니다. 제품별로 당사의 편중적인 IP 포트폴리오와 시장 성장률의 미스매치는 향후 당사 사업에 위험으로 작용할 수 있다는 점을 투자자께서는 유의하시길 바랍니다.

|

[다. 삼성전자 파운드리 성장 관련 위험] |

(1) 반도체 파운드리 시장 내 경쟁 격화

당사의 고객사는 파운드리를 이용하는 팹리스와 디자인 하우스 기업입니다. 그 중에서도 당사는 삼성전자 파운드리를 이용하는 기업을 반도체 IP 라이센싱 판매처로 보유하고 있습니다. 당사는 삼성전자 파운드리 사업부와의 협업을 통해 IP를 개발·검증하고, 파운드리 공정을 중심으로 IP 라이센싱 및 Design Service 사업을 영위합니다.

이에 따라 당사 실적은 삼성전자 파운드리 성장 및 생태계 수준에 의존하고 있습니다. 당사는 삼성전자 파운드리를 이용하는 팹리스 및 디자인 하우스가 다수 존재할수록 계약 수주가 용이해집니다. IP 기업이 보유한 IP는 고객사별로 재사용이 가능하다는 점에서 여러 고객을 수주할 경우 하나의 개발된 IP 당 확보 가능한 이익이 증가합니다. 이에 당사의 매출 확대 및 수익성 개선을 위해서는 삼성전자 파운드리의 성장이 필수적인 상황입니다.

시장조사 전문기관 Globe Newswire는 반도체 파운드리 시장이 2023년 1,431억 달러에서 2028년 2,039억 달러 규모까지 성장할 것으로 전망하였습니다. 파운드리 시장이 높은 성장세를 이어가며 글로벌 2위인 삼성전자 파운드리 또한 시장 성장의 수혜를 받을 것으로 예상됩니다. 특히, TSMC의 ASP가 높아짐에 따라 팹리스의 이원화 필요성 역시 높아지고 있습니다.

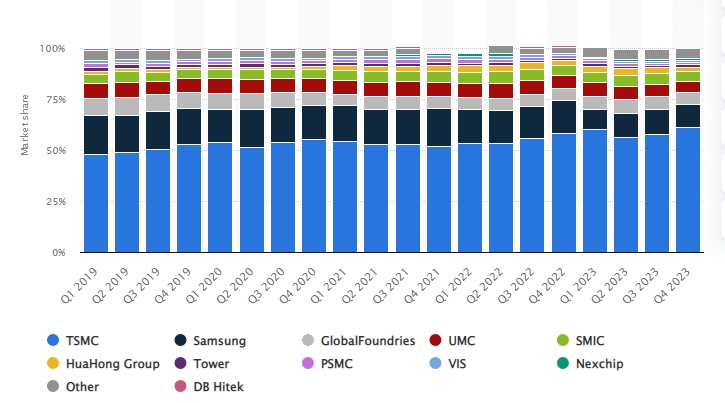

그러나 본 증권신고서 제출일 현재 파운드리 시장에서 TSMC가 삼성전자 파운드리 대비 압도적인 우위에 있는 상황입니다. TSMC는 파운드리 시장을 과반 이상 점유하며 성장을 지속하고 있습니다. TSMC의 시장 점유율은 2019년 1분기 기준 48.1%에서 2019년 3분기 50.5%로 과반을 돌파했습니다. 이후에도 지속적으로 성장하며 2023년 1분기 기준 60.2%의 점유율을 달성한 바 있습니다. 특히, 2023년 4분기 기준으로는 61.2%로 2019년 이후 가장 높은 시장 점유율을 기록한 상황입니다. 대조적으로 삼성 파운드리의 경우 2019년 1분기 19.1%에서 2023년 4분기 11.3%로 지속적인 점유율 감소 추세에 있습니다.

| [파운드리 시장 점유율] |

|

|

파운드리 시장 점유율 |

| 자료 : Statista (2024.03) |

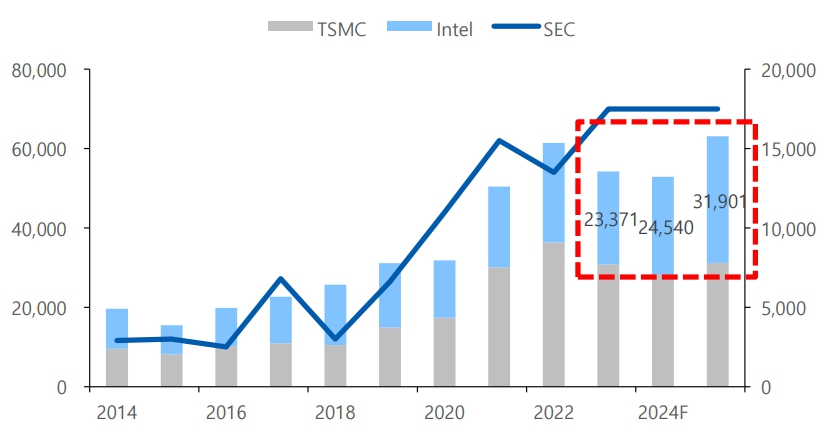

더불어 인텔의 진입으로 파운드리 시장 내 경쟁이 심화되고 있습니다. 인텔은 파운드리 사업에서 2030년까지 삼성전자 파운드리를 제치고 TSMC에 이은 2위 기업을 목표로 하고 사업을 확대 중에 있습니다. 삼성전자는 2025년 2나노, 2027년 1.4나노 공정 상용화를 추진하고 있는데 인텔은 2025년 1.8나노(18A), 2026년부터 1.4나노(14A) 미세공정 기술을 적용한다는 계획을 세우며 우선적으로 미세 공정을 도입하며 기술적 우위를 확보하는 전략을 펼치는 중입니다. 인텔은 2023년 약 234억 달러, 2024년 약 245억 달러를 지출하며, 2023년 이후 약 170억 달러 수준의 투자 규모를 유지하는 삼성전자 대비 투자 설비를 적극적으로 확대할 계획입니다.

| [파운드리 CAPEX 투자 전망] |

|

|

파운드리 CAPEX 투자 전망 |

| 자료 : Bloomberg, 유안타증권 리서치센터 (2023.11) |

(2) 삼성전자 파운드리 현황 및 생태계 전략

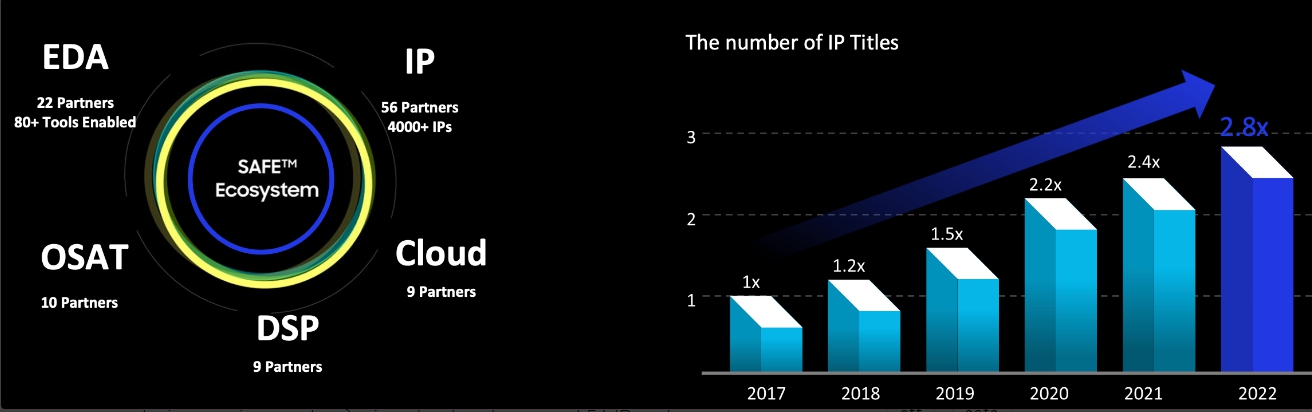

파운드리의 풍부한 생태계는 팹리스가 파운드리를 결정하는 중요한 고려 사항입니다. 파운드리 생태계는 크게 IP, EDA(Electronic Design Automation), 클라우드, 디자인 하우스 등으로 구성됩니다. 생태계 내 기업은 파운드리를 이용하는 팹리스에게 공정 설계 키트, 설계 방법론, 자동화 설계 툴, IP 및 클라우드 서비스 등을 제공하고 있습니다. 대표적인 사례로는 TSMC의 OIP(Open Innovation Platform)와 삼성전자 파운드리의 SAFE (Samsung Advanced Foundry Ecosystem)가 있습니다.

팹리스는 파운드리 생태계 내 기업으로부터 설계부터 최적화, 후공정 및 검증까지 반도체 생산 과정 전반에서 요구되는 서비스를 제공받을 수 있어, 풍부한 생태계를 보유한 파운드리를 선호합니다. 특히, 자체 개발 팀을 보유하기 어려운 대부분의 팹리스의 경우 풍부한 생태계는 반도체 칩 제작 시간 및 비용을 단축시킬 수 있어 필수적인 고려 요소입니다. 뿐만 아니라 디자인 하우스는 파운드리가 개별적으로 관리하기 어려운 중소형 팹리스를 대상으로 영업을 전개하는 등 생태계 내 기업이 고객사 확대에도 직접적으로 기여하고 있습니다.

삼성전자 파운드리는 점유율 확대를 위해 생태계 전략을 강화하고 있습니다. 삼성전자는 2018년부터 파운드리 생태계 프로그램 'SAFE (Samsung Advanced Foundry Ecosystem)'을 운영하며 EDA, IP, 클라우드, 디자인, 패키지 등 각 분야의 파트너사와 긴밀하게 협업하고 있습니다. 2023년 기준 SAFE 생태계에는 EDA(23개), OSAT(10개), DSP(9개), 클라우드(9개), IP(50개) 등 약 100여 개의 파트너가 존재하며, 각 파트너사는 삼성전자 파운드리와의 협업을 통해 고객의 요구사항에 따른 공정을 가능케하도록 제품을 개발 및 지원하고 있습니다. 특히, 생태계 내 IP 수는 빠르게 증가하며, 현재 기준 약 4,500여 개 IP를 확보하고 있습니다.

| [삼성파운드리 SAFE 생태계] |

|

|

삼성파운드리 SAFE 생태계 |

| 자료 : Cadence (2022) |

다만, 삼성전자 파운드리의 SAFE 생태계와 비견하여 TSMC는 보다 다수의 기업이다양한 서비스를 제공하는 강력한 생태계를 보유하고 있습니다. TSMC는 2008년부터 종래까지 16년간 OIP를 운영해왔습니다. IP Alliance의 경우 파트너가 과거 25개에서 현재 39개 기업으로 증가했으며, TSMC는 생태계 내 IP를 1,500개에서 7만 여개까지 확대할 수 있었습니다.

| [TSMC OIP(Open Innovation Platform) 생태계] |

|

|

TSMC OIP 생태계 |

| 자료 : TSMC |

삼성전자 파운드리는 TSMC 대비 초기 수준의 생태계를 보유하고 있어, 향후 당사의 고객사 유치 과정에 부정적인 요소로 작용할 수 있습니다. 삼성전자는 밸류체인 전반에 진출하는 IDM 전략을 지속해왔으며, TSMC 대비 10년 뒤늦은 2018년에 이르러 SAFE 생태계를 출범시켰습니다. SAFE 생태계가 후발주자로 성장하고 있다는 점을 고려할 때, 디자인 하우스 부족 등 여타 밸류체인의 한계로 삼성전자 파운드리의 성장이 저해될 수 있습니다.

파운드리 시장 내 TSMC의 압도적인 점유율과 인텔의 사업 확대는 삼성전자의 입지를 약화시키고, 관련 파운드리에 의존적인 당사의 실적에도 부정적인 영향을 끼칠 수 있습니다. 삼성전자 파운드리 SAFE 생태계 역시 TSMC 대비 부족한 상황으로 향후 고객사 유치 과정 중 난항이 예상되고 있습니다. 이처럼 삼성전자 파운드리 및 관련 생태계 성장이 부진할 경우 당사의 실적과 영업 환경에 부정적인 영향이 발생할 수 있기에 투자자들께서는 이 점 유의하시기 바랍니다.

| [라. 경쟁 심화 및 신규 경쟁사 출현에 따른 위험] 당사가 집중하고 있는 인터페이스 IP 시장에는 글로벌 대형 IP 기업이 주요 경쟁사로 포진해 있습니다. 공정이 다르면 별도의 개발이 필요한 별개의 제품으로 취급되는 Hardmacro IP의 특성 상, 현재 당사는 다수 사업 영역에서 글로벌 IP 기업들과 직접 경쟁하지 않는 상황입니다. 다만, Synopsys 및 Cadence 등 인터페이스 IP 시장을 과점 중인 글로벌 IP 기업의 제품 전략에 따라 향후 경쟁 가능성이 존재합니다. 삼성전자 파운드리 내에도 글로벌 IP 기업이 기진입해있는 상황이며, 나아가 삼성전자 파운드리는 생태계 내 IP의 신속한 확대를 위해 글로벌 주요 IP 기업과 협력을 강화하고 있습니다. 장기적으로 파운드리 생태계가 충분히 성숙해지게 되는 경우, 점진적으로 IP 기업이 등장하며 경쟁이 활성화될 것으로 예상됩니다. 인터페이스 IP의 경우 양산 신뢰성이 검증된 후에는 출시된 제품 간 성능 차이가 크지 않습니다. 이에 따라 향후 타 기업이 IP 개발 후 양산 이력을 확보할 경우, 당사의 직접적인 경쟁자가 등장하게 됩니다. 글로벌 IP 기업 및 신규 진입자가 등장할 경우, 경쟁 우위를 확보하기 위한 가격 경쟁이 발생하거나 팹리스 맞춤형 용역 및 A/S를 제공하는 등 추가적인 비용이 지출되는 사업 구조가 나타날 수 있습니다. 당사의 기술적인 차별점과 경쟁우위에도 불구하고 타 IP 기업의 제품 전략과 시장 내 신규 경쟁사의 출현 여부에 따라 당사의 경쟁력이 약화될 수 있습니다. 해당 경우 가격 경쟁 및 추가적인 서비스 제공으로 인해 당사의 수익성이 악화될 수 있음으로 투자자들께서는 이 점 유의하시기 바랍니다. |

(1) 인터페이스 IP 시장 내 경쟁자

당사가 집중하고 있는 인터페이스 IP 시장 내 사업을 영위하고 있는 주요 경쟁사는 글로벌 대형 IP 기업입니다. Synopsys, Cadence Design Systems, Alphawave Semi 등 해당 경쟁사에 대한 기업개요는 다음과 같습니다.

| [글로벌 인터페이스 IP 경쟁사 기업개요] |

| 업체명 | 기업개요 | |

| 구분 | 내용 | |

| Synopsys | 설립연도 | 1986년 |

| 본사 소재지 | 미국 캘리포니아 | |

| 주요 IP | Interface, Processor, Analog, Security, SoC Infrastructure 분야 대다수 규격을 취급 | |

| 2023년 매출액 | 5,843백만 USD | |

| Cadence Design Systems | 설립연도 | 1988년 |

| 본사 소재지 | 미국 캘리포니아 | |

| 주요 IP | Interface IP(High-Speed Ethernet, Chiplet/D2D, PCIe/CXL, 각종 Memory 인터페이스 등) 및 Processor IP | |

| 2023년 매출액 | 4,090백만 USD | |

| Alphawave Semi | 설립연도 | 2017년 |

| 본사 소재지 | 영국 런던 | |

| 주요 IP | Interface IP(Multi-Standard-SERDES IP, PCIe PHY IP, Die to Die PHY IP, HBM PHY IP, LPDDR 5/4x PHY IP 등) | |

| 2023년 매출액 | 322백만 USD |

|

| 자료 : 언론 보도 |

현재 당사는 보유한 대부분의 IP 제품에 대하여 상기 글로벌 IP 기업과 직접 경쟁관계에 있지 않습니다. 인터페이스 PHY IP의 경우, Hardmacro IP로 공정마다 회로에 IP 블록을 직접 설치합니다. 따라서 공정이 다르면 별도의 개발이 필요한 별개의 제품으로 취급됩니다. 초기 생태계 내 IP 기업은 각자 별개의 공정 및 규격별 제품을 개발하여 팹리스가 필요로 하는 IP가 부재하지 않도록 하기 때문에, 당사와 글로벌 IP 기업은 실질적으로 별개의 제품을 제공하고 있는 상황입니다.

다만, Synopsys 및 Cadence 등 인터페이스 IP 시장을 과점 중인 글로벌 IP 기업의 제품 전략에 따라 향후 경쟁 가능성이 존재합니다. 글로벌 기업인 Synopsys는 IP 시장 중 20%, Cadence는 6% 점유율을 보이고 있습니다. 특히, 당사가 영위하는 인터페이스 IP 사업은 Synopsys가 2021년 기준 55% 이상 시장을 점유하며, Cadence와 함께 과점 중인 상황입니다. 주요 글로벌 IP 기업은 당사 대비 기술력 및 자본력 우위를 지니고 있으며, 인터페이스 분야에도 진입하여 IP를 공급 중에 있습니다.

삼성전자 파운드리 내에도 글로벌 IP 기업이 기진입해있는 상황입니다. Synopsys와 Cadence, Alphawave Semi 등 주요 글로벌 IP 기업은 삼성전자 파운드리 SAFE 내 IP Alliance 파트너로 협업하고 있습니다. PCIe IP의 경우, Synopsys가 대부분의 공정에 IP를 개발했으며, 후발주자인 당사는 낮은 가격으로 중저가 고객군을 공략하는 등의 전략으로 차별화를 꾀하는 상황입니다.

나아가 삼성전자 파운드리는 생태계 내 IP의 신속한 확대를 위해 글로벌 주요 IP 기업과 협력을 강화하고 있습니다. 2023년 6월 삼성전자는 Cadence, Synopsys, Alphawave Semi 등 주요 글로벌 IP 기업과 파운드리 IP 포트폴리오 협력을 확대해 생태계를 구축한다고 발표한 바가 있습니다. 특히, Cadence와 3나노(SF3), 4나노(SF4), 5나노(SF5) 공정 IP 협력을 확대하며 자동차용에 최적화된 공정을 지원한다는 방침을 발표했습니다. 향후 글로벌 IP 기업이 삼성전자 파운드리 내 IP 포트폴리오를 확대하여 경쟁이 심화될 우려가 존재합니다.

(2) 신규 IP 기업의 진입 위험

장기적으로 파운드리 생태계가 충분히 성숙해지게 되는 경우, 점진적으로 IP 기업이 등장하며 경쟁이 활성화될 것으로 예상됩니다. 이에 당사는 양산 이력으로 인한 선점 효과 및 지속적인 고객 서비스로 생태계 내 상위 인터페이스 IP 기업로서의 입지를 굳건히 하며 예상되는 경쟁에 대처하고자 계획하고 있습니다.

당사가 영위하는 초고속 인터페이스 IP 사업은 표준화된 규격을 따라야 한다는 특성이 있습니다. 각 초고속 인터커넥트 응용 분야마다 표준 인터페이스 규격이 존재하며, IP 개발업체들은 표준 규격을 준수하여 제품을 출시합니다. 핵심 요소기술을 확보하지 못할 경우 표준 규격에 맞춘 제품을 설계할 수 없어 시장 진입이 불가능하기 때문에 이러한 기술은 시장의 진입 장벽으로 작용하고 있습니다.

| [초고속 인터커넥트 사업의 기술적 진입장벽] |

|

|

초고속 인터커넥트 사업의 기술적 진입장벽 |

| 자료 : 당사 제시 |

당사가 확보한 양산이력은 신규 업체 및 타 경쟁업체 대비 강점으로 작용하고 있습니다. 당사는 2020년 삼성전자 파운드리 사업부와 기술라이선스 계약 (Sub-Licensing) 계약을 체결하며 라이센싱 양산이력을 확보한 이후, 꾸준히 Sub-Licensing 고객을 확대해나가고 있습니다. 이와 함께 자체 개발 IP인 Display Chipset IP를 성공적으로 라이센싱함으로써 자체 개발 IP에 대해서도 양산이력을 보유했습니다.

다만, 인터페이스 IP의 경우 양산 신뢰성이 검증된 후에는 출시된 제품 간 성능 차이가 크지 않습니다. 이에 따라 향후 타 기업이 IP 개발 후 양산 이력을 확보할 경우, 당사의 직접적인 경쟁자가 등장하게 됩니다.

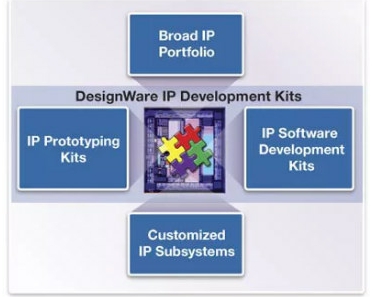

글로벌 IP 기업 및 신규 진입자가 등장할 경우, 경쟁 우위를 확보하기 위한 가격 경쟁이 발생하거나 팹리스 맞춤형 용역 및 A/S를 제공하는 등 추가적인 비용이 지출되는 사업 구조가 나타날 수 있습니다. 가령 Synopsys 및 Cadence는 PCIe 및 DDR, Ethernet, USB 등 인터페이스 규격 전반에 걸쳐 IP를 보유하는 전략을 펼치고 있습니다. 이처럼 폭넓은 포트폴리오는 여러 IP를 묶음 판매하여 가격 경쟁력을 확보하고, 팹리스의 IP 탐색 및 보수 과정을 용이하게 하는 기반이 됩니다. 또한, Synopsys는 SoC 내 IP가 안정적으로 통합될 수 있도록 돕는 IP 개발 키트를 제시하는 등 IP 기술력 외 경쟁력 역시 확보하고 있습니다.

| [Synopsys의 IP 개발 키트] |

|

|

Synopsys의 IP 개발 키트 |

| 자료 : Synopsys |

당사의 기술적인 차별점과 경쟁우위에도 불구하고 타 IP 기업의 제품 전략과 시장 내 신규 경쟁사의 출현 여부에 따라 당사의 경쟁력이 약화될 수 있습니다. 해당 경우 가격 경쟁 및 추가적인 서비스 제공으로 인해 당사의 수익성이 악화될 수 있음으로 투자자들께서는 이 점 유의하시기 바랍니다.

|

[마. 제3자 공급 IP에 대한 시장의 신뢰 및 IP 내재화 관련 위험]

|

시스템 반도체는 개발 과정 중 수십 개 이상의 IP가 요구되는 산업으로 밸류체인별 분업화가 이루어지고 있습니다. 반도체 개발 과정이 고도화됨에 따라 종전까지는 팹리스가 반도체 설계를 전담해왔지만, 핵심 블록 중 일부 설계를 IP 업체에게 이전하고 있는 상황입니다.

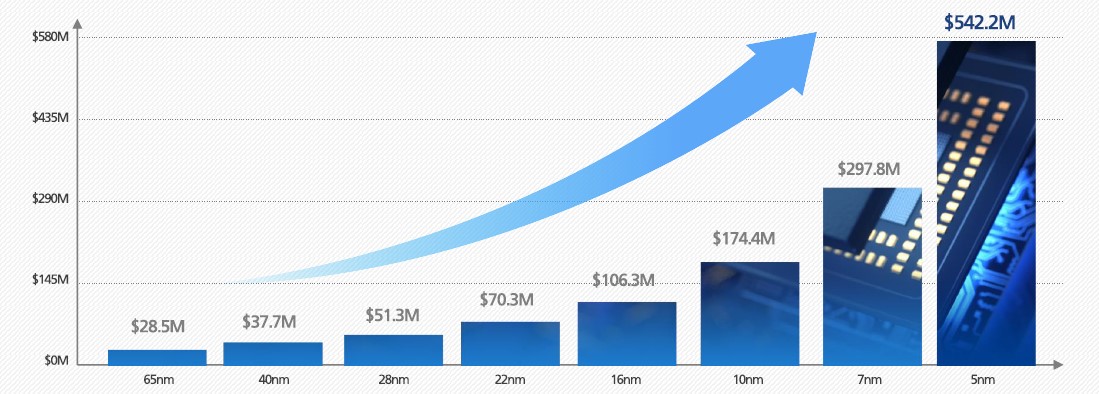

반도체 공정이 미세화됨에 따라 SoC 개발 및 검증 비용이 기하급수적으로 증가하고 있습니다. 65nm 공정의 경우 평균적으로 2,850만달러의 개발 비용이 발생하는 반면, 더욱 미세화된 5nm 공정의 경우 5억 4,220만달러에 달하는 비용이 발생합니다. 이와 함께 칩당 기능 IP블록의 평균 수가 2012년 약 100개에서 2016년 150개로 증가함에 따라 복잡성 또한 증대되고 있습니다. 이처럼 반도체 공정에 소요되는 비용과 복잡성이 빠르게 증가하고 있는 상황에서 개발 리스크 및 비용을 최소화하기 위해 신뢰할 수 있는 IP에 대한 수요는 증가할 것입니다.

| [반도체 공정별 개발 및 검증 비용] |

|

|

반도체 공정별 개발 및 검증 비용 |

| 자료 : International Business Strategies (IBS) |

특히, 팹리스 등 설계업체가 증가함에 따라 반도체 IP에 대한 니즈를 가진 고객군이 확대되고 있습니다. 테슬라, 애플 등과 같은 글로벌 빅테크 기업은 인하우스 IP 팀을 기반으로 관련 IP를 개발할 수 있기 때문에 IP 보유 여부와 무관하게 파운드리를 선택해왔습니다. 그러나 빅테크 기업 외 고객처는 자체 IP 팀 운영 부담 및 즉시 적용 가능한 IP의 부재로 생태계 내 다양한 IP 존재 유무가 파운드리를 결정하는 주요한 요소로 작동합니다. 결국 ASIC용 팹리스가 다량 등장하며 관련 공정 IP를 기업별로 개별 개발하기보다 IP 기업을 통해 확보하는 비중이 확대될 것으로 예측됩니다.

다만, 제 3자가 공급한 IP에 대한 우려가 존재할 수 있습니다. 반도체 개발 과정에서 소요되는 시간 및 금전적 비용이 증대됨에 따라, IP의 신뢰도가 중요해지고 있습니다. IP의 문제로 설계된 칩에 문제가 발생할 경우 해당 칩 및 팹리스 기업에 대한 소비자 신뢰가 급락할 수 있기 때문에 IP 채택에는 보수적인 접근이 이루어지고 있는 상황입니다. 이에 따라 반도체 IP시장은 소수의 검증된 업체를 중심으로 과점화되어 나타나고 있으며, 신규 업체가 진입 시에는 타 제품에 활용되었던 양산 이력이 주요하게 요구되고 있습니다.

더불어 최근 IT 기업들은 자사 내부 수요를 바탕으로 공급망 다변화, 경쟁력 확보 및 생태계 구축, 비용 절감을 위해 반도체 자체 개발을 시도하고 있습니다. 대표적인 사례인 애플의 경우 기존에는 인텔로부터 CPU를 공급받았으나, 2020년부터는 자사 제품을 탑재하기 시작하였습니다. 2012년부터 시스템 반도체 칩의 자체 개발을 시작하여, 2020년 Mac 제품용 M1칩 공개 및 자체 설계한 CPU를 Mac PC에 탑재하는 등 반도체 부품 내재화를 본격적으로 시작하였습니다. 애플 외에도 구글은 2022년 자체 개발한 구글 텐서 칩을 자사 스마트폰 픽셀7에 장착하였습니다. 텐서 칩은 구글과 삼성LSI가 공동으로 개발하여 삼성파운드리에서 5나노 공정으로 생산됩니다.

|

[빅테크의 자체 반도체 개발 현황]

|

|

기업

|

반도체 개발 현황

|

| Microsoft | GPU 마이아100 및 CPU 코발트 100 공개 |

| Amazon | 2023년 11월 그래비톤4 및 트레이니움2 등 서버 및 AI용 자체 반도체 공개 |

| Apple | 2020년 11월 자체 개발 CPU인 M1 탑재한 맥북 및 아이패드 공개 |

| 2016년 데이터 분석 및 딥러닝용 HW 텐서처리장치 발표 2024년 자체 개발 AI 칩 TPUv5p를 자사 LLM인 Gemini에 적용 |

|

| Baidu | 2021년 독자 AI 반도체 쿤룬 2세대 양산 |

| Meta | 2023년 5월 자체 설계 칩 'MITA' 첫 공개 2024년 2월 자체 개발한 2세대 칩 '아르테미스'의 데이터 센터 탑재 계획 발표 |

| 자료 : 언론 보도 |

시스템 반도체 IP의 제3자 공급에 대한 시장의 신뢰가 저하될 경우 당사의 사업에 부정적인 영향을 미칠 수 있습니다. 재무적·기술적으로 개발 역량이 뛰어난 대기업이 시스템 반도체 내재화를 위해 IP를 개발을 진행해 당사와 경쟁하게 될 가능성 역시 배제할 수 없습니다. 또한, 내재화를 시도하는 대기업이 막대한 R&D 투자와 반도체 관련 인수합병을 통해 경쟁력을 갖출 경우 당사의 시장 점유율 하락, 제품 판매 단가 하락 등으로 이어질 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다.

|

[바. 반도체 IP 선행 개발에 관한 위험] |

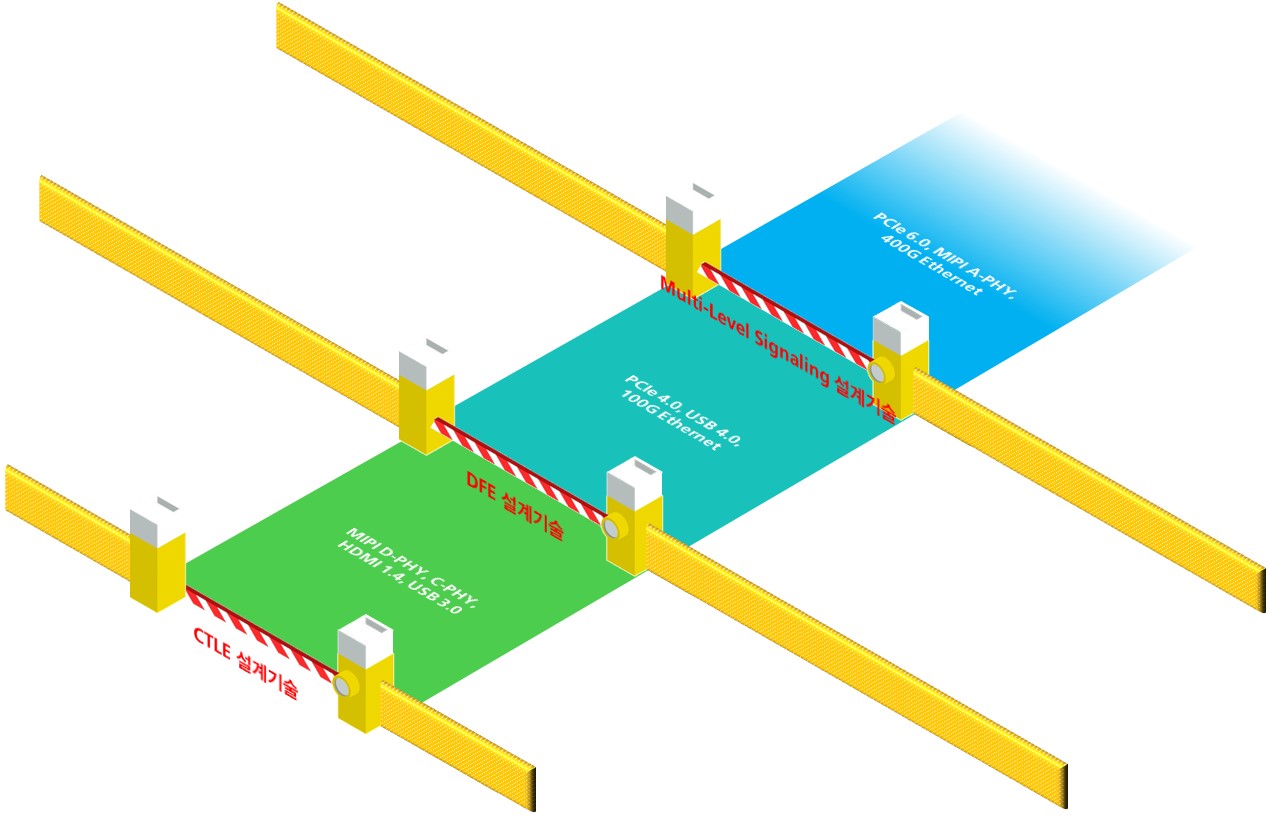

IP 개발회사는 반도체 칩 설계 회사의 칩 개발보다 수년 앞서서 선행 개발을 진행합니다. 고객과 시장을 분석하여 향후 수요가 발생할 것으로 예상되는 IP를 미리 개발하고, 이후 고객사가 칩을 설계할 때 필요한 IP를 제공하는 구조입니다.

당사가 진입해있는 인터페이스 IP 시장의 경우 활용처에 따라 Memory(DDR, LPDDR, GDDR, HBM), Mobile/PC(USB, MIPI, SATA, eMMC/SD), Networking(SerDes, Ethernet), Display(HDMI/DP), Server/Storage(CXL/CCIX, PCIe), Chiplet(D2D, UCIe)로 나뉘어 존재합니다. 이 중 고속 연결과 직결되는 PCIe, DDR, Ethernet, MIPI 등은 고가의 하이엔드급 인터페이스 IP로 분류되어 관련된 기술 개발이 지속되고 있습니다.

|

[반도체 IP 종류]

|

|

|

반도체 IP 종류 |

| 자료 : TSMC |

당사는 하이엔드 초고속 인터페이스 IP에 집중하고 있으며 크게 모바일 분야를 위한 MIPI, 서버용 PCIe와 네트워크용 SerDes, 디스플레이용 eDP를 중점적으로 개발 및 양산합니다.

(1) MIPI 계열

MIPI 계열에는 모바일 AP와 카메라 및 디스플레이 기기 등을 연결하는 인터페이스가 해당됩니다. 당사 MIPI 계열의 반도체 IP 제품 중에서는 D-PHY IP와 D/C-PHY Combo IP가 현재 양산 중에 있으며, 컨트롤러인 DSI 및 CSI의 개발도 진행되고 있습니다.

(2) PCIe/SERDES 계열

PCIe는 PC와 주변 기기 사이의 연결을 위한 인터커넥트 규격이며, SERDES는 데이터센터 전용의 고속 데이터 전송을 위한 규격입니다. 당사의 PCIe/SERDES 계열의 반도체 IP 제품 중에서는 PCIe 4.0 IP가 현재 양산 중에 있으며, Multi-level Signaling SERDES 기술을 적용한 PCIe 6.0 IP와 100G SERDES PHY 제품 개발이 진행되고 있으며, 향후 PCIe 6.0 IP를 다양한 공정에 개발하는 것을 목표하고 있습니다.

(3) 디스플레이 칩셋 계열

디스플레이 칩셋 계열은 고화질 영상데이터 전송을 위해 디스플레이 패널에 탑재되는 인터페이스 IP를 지칭합니다. 당사는 디스플레이 칩셋 계열의 반도체IP 제품 중 eDP RX PHY와 Intra-Panel Interface TX PHY를 양산 중에 있으며, eDP TX PHY의 개발을 진행하고 있습니다. 이미 양산 단계에 들어선 반도체 IP 제품들도 다양한 공정으로 다변화함으로써 더욱 완성적인 IP 포트폴리오를 확보할 계획입니다.

| [초고속 인터페이스 IP별 개발 및 양산 로드맵] |

|

|

|

IP 개발양산 로드맵 |

| 자료 : 당사 제시 |

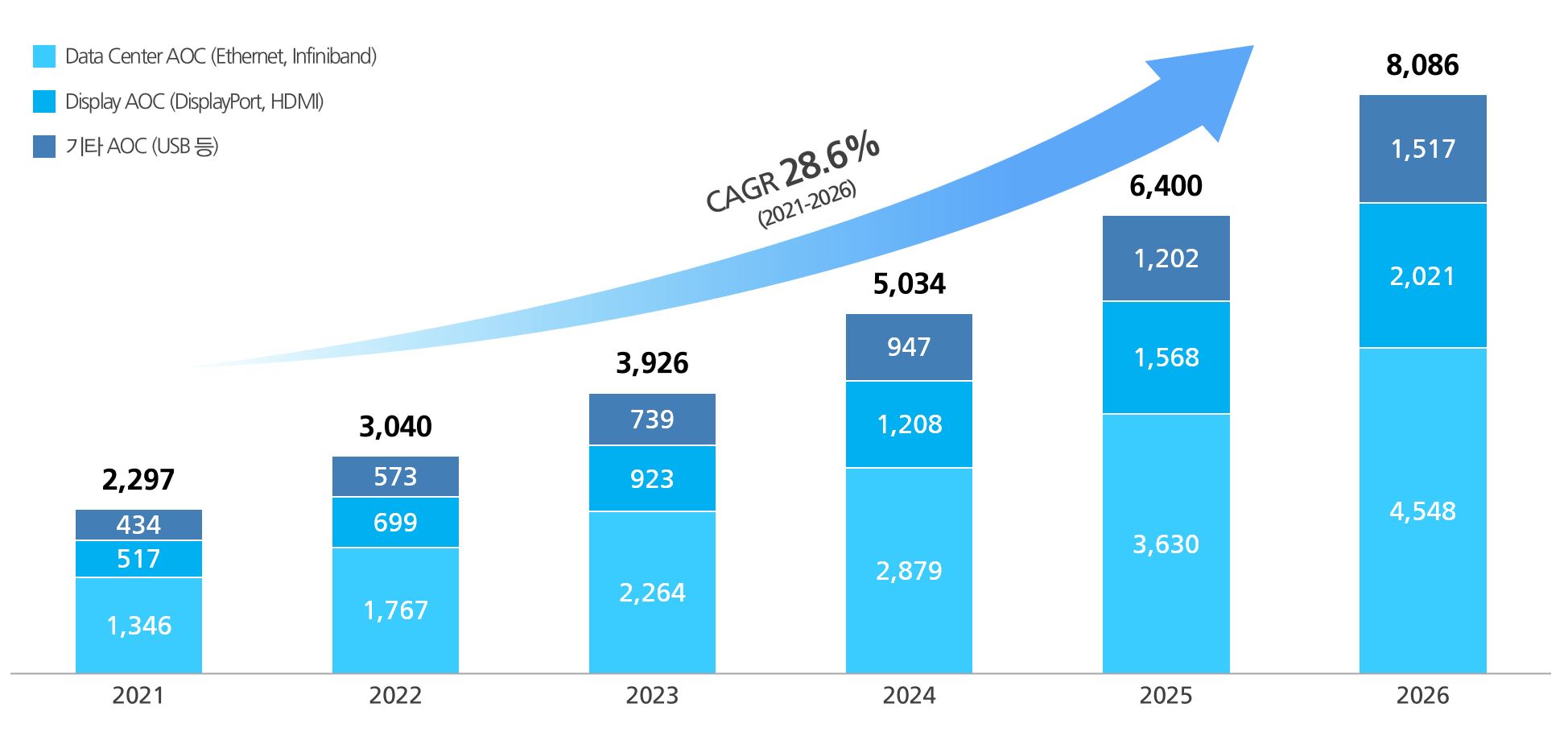

초고속 인터페이스 IP 외로 모듈 및 IC 제품의 경우, 데이터 센터 내부 인터커넥트를 위해 당사는 Ethernet용 트랜시버와 AOC 모듈의 핵심이 되는 Optical Front-end 및 Retimer IC를 제품화하고 있으며, 이러한 IC를 적용한 400G Ethernet용 트랜시버와 AOC 모듈 제품 개발을 진행하고 있습니다. 또한 당사의 Optical Front-end IC와 Sideband ASIC을 탑재한 DisplayPort 2.0 All-optic AOC를 개발하여 국내외 전시회 출품 및 고객사 호환성 양산검증을 진행하였으며, 다른 인터페이스 표준에도 대응할 수 있도록 기술을 확장할 계획입니다.

|

[연구개발 계획]

|

|

IP 구분

|

IP명

|

공정

|

규격

|

사업화 현황

|

|

MIPI |

DCPHY combo |

fnm |

PHY IP |

계획중

|

|

MIPI |

CSI-2 Ver1.3 Receiver |

- |

Controller IP |

계획중

|

|

AP |

DSC ver1.2a Encoder |

- |

Controller IP |

계획중

|

|

PCIe |

PCIe 6.0 |

enm |

PHY IP |

계획중

|

|

PCIe |

PCIe 6.0 |

fnm |

PHY IP |

계획중

|

|

Display AOC |

HDMI AOC |

- |

Module |

계획중

|

|

Data Center |

400G Ethernet AOC |

- |

Module |

계획중

|

| 자료 : 당사 제시 |

나아가 당사는 기술 개발에 앞서 고객사 및 삼성전자 파운드리 사업부 등과 긴밀한 소통을 기반으로 선행 수요를 예측하고 있습니다. IP 개발은 약 2년 간의 시간 소요되어 시간 및 금전적 비용이 상당한 작업입니다. 이에 당사는 고객사인 팹리스, 디자인하우스 및 중개 역할을 수행하는 파운드리 사업부와 지속적으로 소통하며 고객군의 수요가 존재하는 규격 및 공정별 IP를 적확하게 예측하고자 노력하고 있습니다.

다만, 반도체 산업이 고도화됨에 따라 IP 선행 개발의 위험성은 높아지고 있습니다. 반도체 개발이 지속되며 새로운 인터페이스 규격 및 미세 공정이 등장 중입니다. 이에 따라 고객사가 필요로 하는 IP 역시 다양해지고 있어 당사가 보유하는 IP가 고객사의 수요에 부합하지 않을 수 있습니다. 이처럼 당사가 선행 개발한 IP가 시장의 수요 및 타겟 고객사의 니즈에 부합하지 않을 경우 기투자된 시간 및 금액적 비용을 상쇄 가능한 수익 창출이 어려울 수 있습니다.

이처럼 당사의 기술력과 고객사와의 소통과 시장 분석을 바탕으로 향후 수요가 발생할 것으로 예상되는 다양한 IP 개발을 위해 노력하고 있으나, 개발이 지연될 경우 현재 사업계획을 달성하지 못할 수 있습니다. 나아가 기개발한 IP가 향후 고객사의 수요에 부합하지 않아 수익 발생이 어려울 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

|

[사. 연구 개발 위험] 당사는 초고속 인터커넥트를 위한 인터페이스 IP 제품(MIPI PHY IP, 디스플레이 칩셋 PHY IP, PCIe PHY IP 등)을 중심으로 사업을 영위하며 IP 확충을 위한 연구 개발 활동을 수행하고 있습니다. |

당사는 초고속 인터커넥트를 위한 인터페이스 IP 제품(MIPI PHY IP, 디스플레이 칩셋 PHY IP, PCIe PHY IP 등)을 중심으로 사업을 영위하며 IP 확충을 위한 연구 개발 활동을 수행하고 있습니다. 구체적으로 MIPI 및 TCON 인터페이스, Intra-Panel 인터페이스, PCIe, SERDES와 관련하여 9개의 IP를 양산하고 있으며, 추가로 10개 IP의 개발을 추진하는 등 적극적인 자세로 연구 개발을 지속하고 있습니다.

당사는 Mobile IP 개발팀, SERDES IP 개발팀, Controller IP 개발팀, Display IP 개발팀을 보유하고 있으며, IP 포트폴리오를 확대하기 위해 SERDES IP, MIPI PHY IP 및 컨트롤러 IP, 디스플레이용 인터페이스 IP 등의 분야에서 공정 다변화, 최신 규격구현, 성능 개선 등에 대한 연구개발을 적극 수행하고 있습니다.

| [연구개발 조직도] |

|

팀 |

주요 개발 제품 | 담당업무 및 역할 |

|

Application |

반도체 IP 기술지원 | -반도체 IP 기술지원을 전담 -반도체 IP에서 발생하는 기술문의 대응 및 이력 관리 |

|

Mobile IP 팀 |

MIPI D-PHY, C-PHY Master/Slave PHY |

-모바일 AP나 자동차 전장 분야에 사용되는 카메라 인터페이스, |

|

Display IP 팀 |

eDP RX PHY, Intra-Panel Interface TX PHY |

-TCON IC, DTV SoC, DDI 등 디스플레이 칩셋을 위한 TCON 인터페이스, Intra-panel 인터페이스 규격 IP 개발 |

|

SERDES IP 팀 |

PCIe 4.0&6.0 PHY, 100G SERDES PHY Optical Front-end IC, Retimer IC |

-Multi-level Signaling SERDES IP(PCIe, 100G SERDES) -Optical Front-End IC, Retimer IC 개발 |

|

Optical Interconnect 팀 |

400G 트랜시버 |

-데이터 센터나 디스플레이 분야의 AOC 모듈 개발 -타 개발팀에서 제작한 시제품 반도체의 실물검증 |

|

Controller IP 팀 |

컨트롤러 IP |

-Mobile IP, SERDES IP 등을 제어하고 관리하기 위한 -Controller IP를 Softmacro IP 형태로 개발 |

| 자료 : 당사 사업보고서 |

당사는 고부가가치 IP 개발을 위한 경쟁 우위 확보를 위해 매년 매출액의 상당 부분을 연구개발비로 지출하고 있습니다. 당사는 연구개발비용으로 2023년 약 205억원을 집행하였으며, 이는 당사 총 매출액의 190.26% 수준에 해당합니다.

| [경상연구개발비/ 매출액 비중(%)] |

| (단위 : 백만원, %) |

|

과 목 |

2023연도 (제7기) |

2022연도 (제6기) |

2021연도 (제5기) |

비 고 |

|

연구개발비용 계 |

20,499 | 8,667 | 5,707 |

- |

| 매출액 | 10,775 | 10,789 | 3,952 |

- |

|

(정부보조금) |

(4,211) | (2,203) | (1,614) |

- |

|

연구개발비 / 매출액 비율 [연구개발비용계÷당기매출액×100] |

190.26% | 80.34% | 144.41% | - |

| 자료 : 당사 사업보고서 |

당사가 자체 개발 중인 과제 현황은 다음과 같습니다. MIPI 4건, UCIe 1건, PCIe 4건 등 규격별 전사업분야에 걸쳐서 IP 개발을 진행 중입니다.

|

IP 구분 |

IP명 |

공정 |

규격 |

사업화 현황 |

| MIPI | PHY IP | dnm | CPHY v2.1 | 개발중 |

| MIPI | PHY IP | enm | DCPHY combo | 개발중 |

| MIPI | Controller IP | - | DSI Ver1.2 Receiver | 개발중 |

| MIPI | Controller IP | - | DSI Ver1.2 Transmitter | 개발중 |

| Chiplet | PHY IP | dnm | UCIe v1.1 | 개발중 |

| TCON | Controller IP | - | DSC ver1.2a Decoder | 개발중 |

| PCIe | PHY IP | cnm | PCIe 4.0 | 양산중 |

| PCIe | PHY IP | dnm | PCIe 4.0 | 개발진행중 |

| PCIe | PHY IP | bnm | PCIe 4.0 | 개발진행중 |

| PCIe | PHY IP | dnm | PCIe 6.0 | 개발진행중 |

| TCON | PHY IP | bnm | eDP RX v1.4b | 양산중 |

| TCON | PHY IP | bnm | eDP RX v1.5a | 양산중 |

| TCON | PHY IP | bnm | Multi Protocol TX ( 4G ) | 양산중 |

| TCON | PHY IP | anm | Multi Protocol TX ( 4G ) | 양산중 |

| TCON | PHY IP | cnm | Multi Protocol TX ( 4G ) | 양산준비 |

| Data Center | PHY IP | bnm | 112G SERDES PHY - VSR | 개발진행중 |

| Display AOC | IC | 180nm | Display optical sideband repeater | 양산준비 |

| Data Center | IC | BiCMOS 180nm | LD driver, TIA receiver for DP/HDMI | 양산준비 |

| Display AOC | IC | BiCMOS 180nm | LD driver, TIA receiver for USB | 개발진행중 |

| Display AOC | Module | - | DisplayPort AOC | 시제품 |

| 자료 : 당사 사업보고서 |

한편, 당사는 총 17개의 정부과제를 수행해왔으며 관련 실적은 다음과 같습니다.

| (단위 : 천원) |

|

연구과제명 |

정부부처 |

연구기간 |

정부사업비 |

구분 |

비고 |

| 8K UHD를 위한 AOC 핵심기술 국산화 및 제품 개발 | 중소벤처기업부 | 2018-05-01 ~ 2020-04-30 | 500,000 | 참여 | 완료 |

| POF 기반 UHD TCON 인터페이스를 위한 광송신기 및 광수신기 집적회로 | 중소벤처기업부 | 2018-06-12 ~ 2019-06-11 | 150,000 | 주관 | 완료 |

| 단거리 광통신을 위한 초저전력 광통신 반도체 집적회로 개발 | 중소벤처기업부 | 2018-11-01 ~ 2020-10-31 | 500,000 | 주관 | 완료 |

| 25-Gb/s 급 광 수신기 회로의 성능 최적화 | 과학기술정보통신부 | 2019-03-01 ~ 2020-02-28 | 50,000 | 참여 | 완료 |

| 데이터센터 AOC를 위한 광통신용 반도체 집적회로 | 중소벤처기업부 | 2019-05-01 ~ 2020-04-30 | 80,000 | 주관 | 완료 |

| 인공지능 및 데이터 센터 인터커넥트를 위한 100Gbps급 인터페이스용 SERDES IP 개발 | 산업통상자원부 | 2020-04-01 ~ 2022-12-31 | 889,000 | 주관 | 완료 |

| 단일기판 구조의 광전 SoC기술 및 이를 이용한 WLP개발 | 산업통상자원부 | 2020-04-01 ~ 2023-12-31 | 880,000 | 참여 | 완료 |

| HDMI2.0 및 Displayport1.4 규격의 Full-optic AOC를 위한 ASIC | 중소벤처기업부 | 2020-05-01 ~ 2020-12-31 | 159,600 | 주관 | 완료 |

| 데이터 센터 인터커넥트를 위한 50Gb/s급 광송신기 및 광수신기 집적회로 개발 | 중소벤처기업부 | 2020-11-12 ~ 2023-05-09 | 450,000 | 주관 | 완료 |

| Displayport2.0 규격의 Full-optic AOC를 위한 ASIC 및 모듈 사업화 | 중소벤처기업부 | 2021-01-01 ~ 2021-12-01 | 144,000 | 주관 | 완료 |

| 차량 및 8K 디스플레이와 데이터 센터를 위한 DOW 기반 초고집적 광인터커넥트 AOC 개발 | 과학기술정보통신부 | 2021-04-01 ~ 2023-12-31 | 900,000 | 주관 | 완료 |

| 차세대 UHD 디스플레이를 위한 TCON용 10Gbps급 인터페이스 IP 개발기술 개발 | 산업통상자원부 | 2021-06-01 ~ 2023-12-31 | 2,244,000 | 주관 | 완료 |

| DOW기술 적용된 초고집적 저가형 400Gbps 광트랜시버 개발 | 산업통상자원부 | 2022-01-01 ~ 2023-12-31 | 316,000 | 참여 | 완료 |

| Displayport2.0 규격 광트랜시버를 위한 ASIC 및 모듈 | 중소벤처기업부 | 2022-01-01 ~ 2022-12-01 | 175,000 | 주관 | 완료 |

| 인공지능 및 자동차 SoC용 칩렛 인터페이스를 위한 Tbps/mm급 인터페이스 IP 및 실리콘 포토닉스 응용기술 개발 | 과학기술정보통신부 | 2023-04-01 ~ 2027-12-31 | 4,602,500 | 주관 | 진행 |

| 인공지능 및 차세대 스토리지 SoC를 위한 PCIe 6.0 PHY향 디지털 신호처리 기반 64Gb/s PAM4 SERDES IP 개발기술 개발 | 산업통상자원부 | 2023-05-01 ~ 2025-12-31 | 926,000 | 주관 | 진행 |

| 인공지능 및 데이터 센터를 위한 초고속 인터커넥트 토탈솔루션 | 중소벤처기업부 | 2023-04-27 ~ 2023-12-01 | 305,000 | 참여 | 완료 |

| 자료 : 당사 사업보고서 |

모바일 기기용 MIPI 계열은 D-PHY IP와 D/C-PHY Combo IP가 현재 양산 중에 있으며, 컨트롤러인 DSI 및 CSI의 개발도 진행되고 있습니다. 향후 기존 IP의 미세공정화 및 상위 버전의 컨트롤러 개발을 계획하고 있습니다.

인공지능 및 데이터 센터를 위한 PCIe/SERDES 계열은 PCIe 4.0 IP가 현재 양산 중에 있으며, Multi-level Signaling SERDES 기술을 적용한 PCIe 6.0 IP와 100G SERDES PHY 제품의 개발이 진행되고 있습니다. 향후 PCIe 6.0 IP를 다양한 공정에 개발하는 것을 목표로 하고 있습니다.

디스플레이 칩셋 계열은 eDP RX PHY와 Intra-Panel Interface TX PHY가 양산 중에 있으며, eDP TX PHY의 개발이 진행되고 있습니다. 이미 양산 단계에 들어선 반도체 IP 제품들도 다양한 공정으로 다변화함으로써 더욱 완성적인 IP 포트폴리오를 확보할 계획입니다.

모듈/IC의 경우 데이터 센터 내부 인터커넥트를 위해 당사는 Ethernet용 트랜시버와 AOC 모듈의 핵심이 되는 Optical Front-end 및 Retimer IC를 제품화하고 있으며, 이러한 IC를 적용한 400G Ethernet용 트랜시버와 AOC 모듈 제품 개발을 진행하고 있습니다. 또한 당사의 Optical Front-end IC와 Sideband ASIC을 탑재한 DisplayPort 2.0 All-optic AOC를 개발하여 국내외 전시회 출품 및 고객사 호환성 양산검증을 진행하였으며, 다른 인터페이스 표준에도 대응할 수 있도록 기술을 확장할 계획입니다.

계열별 구체적인 연구개발 계획은 아래와 같습니다.

| [연구개발 계획] |

|

IP 구분 |

IP명 |

공정 |

규격 |

사업화 현황 |

| MIPI | DCPHY combo | fnm | PHY IP | 계획중 |

| MIPI | CSI-2 Ver1.3 Receiver | - | Controller IP | 계획중 |

| AP | DSC ver1.2a Encoder | - | Controller IP | 계획중 |

| PCIe | PCIe 6.0 | enm | PHY IP | 계획중 |

| PCIe | PCIe 6.0 | fnm | PHY IP | 계획중 |

| Display AOC | HDMI AOC | - | Module | 계획중 |

| Data Center | 400G Ethernet AOC | - | Module | 계획중 |

| 자료 : 당사 사업보고서 |

당사가 진입한 초고속 인터페이스 사업 영역의 연구 개발의 경우, 하나의 규격 및 공정별 IP를 개발하는데 약 2년 여의 시간이 소요됩니다. 이러한 연구 개발의 특성상 연구 개발에 따른 실적이 나오는 데에는 상당한 시간이 소요되며, 개발 과정 중 실패 및 양산 어려움의 위험 역시 상존합니다.

나아가 공격적인 연구 인력 확충에 따른 인건비 부담의 위험이 존재합니다. IP 사업의 경우 기술적 경쟁 우위를 확보해야하는 사업 영역으로 지속적인 연구 개발이 요구됩니다. 당사 역시 기술 개발 역량 확충을 위해 관련 인력을 빠른 속도로 확충하고 있습니다. 당사의 연구개발 인력은 2021년 총 72명에서, 2022년 103명, 2023년 136명으로 확대된 바 있습니다. 향후 UCIe 사업 확대를 위해 관련 인력을 추가 고용하고자 계획 중에 있기 때문에, 당사의 연구 개발 인력 유지 비용 역시 증가할 예정입니다.

당사가 목표로 하는 연구 개발이 지연 및 실패할 경우, 당사의 기술 경쟁력이 약화되어 매출 증대 및 사업 추진 등에서 어려움을 겪게 될 수 있습니다. 이러한 연구 개발 과정의 위험은 당사 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다.

|

[아. 신규 사업 진출에 따른 위험] |

당사는 (1) 칩렛(Chiplet) 개발, (2) 초고속 인터커넥트 SoC 및 모듈 사업을 신규 사업으로 진행하고 있습니다.

(1) 칩렛(Chiplet) 개발

칩렛(Chiplet)은 SoC의 기능 일부를 여러 개의 Die에 나누어 구현한 것으로 통상적으로 하나의 패키지 내부에 집적되어 단일 Die로 구현되는 SoC보다 높은 집적도를 가지게 하는 기술입니다. IP 블록을 독립적으로 설계할 수 있어 설계 시간이 단축되며, 성능이 낮은 IP 블록은 성숙 공정을 활용할 수 있다는 점에서 기존 Monolithic 대비 장점을 지니고 있습니다. 나아가 기존 칩 대비 작은 면적의 칩을 생산해 연결할 수 있어 생산과정의 수율이 높아질 수 있습니다. 반도체 ICT 기술이 요구하는 데이터 연산량이 증가하고 있음에 따라 칩렛 기술은 반도체 공정 미세화를 극복하여 SoC의 연산능력을 개선할 기술로 주목받고 있습니다.

| [칩렛(Chiplet) 기술] |

|

|

칩렛(Chiplet) 기술 |

| 자료 : 당사 제시 |

반도체 생태계에서 칩렛 기술은 반도체 성능 향상을 위하여 필수적인 대체 솔루션으로 취급받고 있음에 따라, 최첨단 SoC를 개발하는 모든 고객사에서 수요가 존재하는 상황이며, 단기적으로는 인공지능 및 자율주행 SoC 설계 업체가 주요 고객사가 될 가능성이 높을 것으로 예상하고 있습니다. 시장조사기관인 Omdia의 보고서에 따르면 칩렛 시장은 2024년 58억달러(약 7조 1,400억원), 2035년에는 570억달러(약 70조 2,000억원)으로 10배 성장할 것으로 전망되고 있습니다.

UCIe(Universal Chiplet Interconnect express)는 칩렛 간의 다이-다이 상호 연결 및 직렬 버스를 위한 개방형 표준으로, 2022년 관련 컨소시엄이 출범해 현재 UCIe 1.1까지 발표된 상황입니다. 칩렛 사이의 표준화된 인터커넥트 구조는 여러 제조사의 칩렛들이 서로 호환 가능하도록 하여 기술 혁신을 촉진합니다. UCIe 컨소시엄에는 삼성전자, TSMC, 인텔 등 파운드리 업체 및 AMD, Arm을 위시한 반도체 회사와 글로벌 빅테크 기업들이 참여하고 있어, 향후 UCIe 표준 채택이 빠르게 이루어질 것으로 기대되고 있습니다.

당사는 초고속 인터커넥트 기술 전문 업체로서 현존하는 세계 최고의 전송속도 규격인 100Gbps급 SERDES IP를 개발하며 칩렛 인터페이스 IP에 밀접하게 관련되어 있습니다. 당사는 과학기술정보통신부가 주관하는 '인공지능 및 자동차 SoC용 칩렛 인터페이스 개발을 위한 Tbps급 인터페이스 IP 및 실리콘 포토닉스 응용기술 개발 과제'에 주관기업으로 선정되어, UCIe v1.1 규격에 대한 개발을 진행하고 있습니다.

칩렛은 아직 시장이 개화하지 않은 차세대 기술이나, 향후 시장이 성장할 경우 당사가 초기 진입자로서 경쟁 우위를 확보할 것으로 예상됩니다. 당사는 해당 과제를 통해 실질적으로 활용할 수 있는 반도체 이종접합을 위한 칩렛 인터페이스 기술을 확보하여 사업화하는 것을 목표로 하고 있으며, 당사가 주관기관으로서 수행하고 있는 정부과제에 대한 구체적인 내용은 다음과 같습니다.

| [칩렛 과제 상세내역] |

| 구분 | 내용 |

| 사업명 | ICT융합산업혁신기술개발(반도체 이종접합) |

| 과제명 | 인공지능 및 자동차 SoC용 칩렛 인터페이스를 위한 Tbps/mm급 인터페이스 IP 및 실리콘 포토닉스 응용기술 개발 |

| 주관기관 | 퀄리타스반도체 |

| 공동연구기관 | 오픈엣지테크놀로지, 하나마이크론, 한국기계연구원, 연세대학교산학협력단 |

| 연구개발기간 | 2023.04.01 ~ 2027.12.31.(4년 9개월) |

| 연구개발목표 | 1. Standard Package, Advanced Package를 지원하며 UCIe v1.1 표준의 기능, 성능 항목을 모두 만족하는 PHY IP 기술 확보 |

| 2. PCIe v6.0, CXL v3.0 Flit level 및 Streaming Protocol을 지원하는 UCIe 컨트롤러 IP 기술 확보 | |

| 3. Multi-Module PHY 칩렛 인터페이스의 성능예측을 위한 시뮬레이션 기술 확보 | |

| 4. 실리콘 브릿지 기반의 Advanced Package 기술확보 | |

| 5. 실리콘 포토닉스 기술을 사용하여 Tbps/mm급 전송밀도를 가지는 송수신기 설계기술 확보 | |

| 활용분야 | 1. 이종접합을 위한 칩렛 인터페이스 기술 확보 및 사업화 |

| 2. SoC 제품 단위에서의 칩렛 인터페이스 활용 기술 확보 및 사업화 | |

| 3. 칩렛 기반 이종집적 패키징 기술 확보 및 사업화 | |

| 4. 실리콘 포토닉스 IC 및 어셈블리 개발기술 확보 및 기술이전 |

| 자료 : 당사 제시 |

과제 중 실리콘 포토닉스는 칩렛 기술과 함께 복잡한 시스템 내 데이터 전송 속도를 개선하는 기술입니다. 실리콘 포토닉스는 실리콘 웨이퍼 위에 레이저, 모듈레이터, 광 검출기와 같은 구성 요소들이 집적된 것으로, 다수의 칩렛들 간의 데이터 전송을 위해 전기 신호가 아니라 빛 신호를 사용합니다. 빛 신호를 기반으로 매우 높은 속도와 대역폭으로 데이터를 전송할 수 있어 시스템의 전반적인 성능을 증진시킬 수 있습니다. 또한, 전통적인 구리 기반 전송 방식에 비해 적은 에너지를 소모하며, 발열 역시 적음에 따라 칩렛 기반 시스템의 에너지 효율을 개선하고 성능 저하 문제를 방지하는데 활용됩니다.

정부 과제 수행을 기반으로 UCIe v1.1 규격에 대한 개발을 시작한 당사는 칩렛 시장에 신규 진입을 목표로 UCIe 팀을 신설하여 확대하려는 계획을 수립 중에 있습니다. 개발 중인 UCIe v1.1 IP 규격의 경우 2025년 4분기 시제품 개발 완료 후 양산 라이센스 계약을 목표로 하고 있습니다.

연산 능력 개선을 위한 칩렛 수요 및 이에 따른 칩렛 시장의 확대를 고려할 때, 칩렛 사업은 주요 부분으로 성장할 것으로 예상되고 있습니다. 나아가 기존 당사가 집중해온 인터페이스 IP와 더불어 Box-to-box, On-board, Die-to-die의 단거리 응용분야를 중심으로 초고속 인터커넥트 토털 솔루션을 제공할 예정입니다.

(2) SoC 및 모듈 사업

SoC는 연산 및 메모리, 디지털 신호 처리 소자 등 주요 반도체 소자를 개별 칩에 집적하여, 칩 자체가 하나의 시스템이 되도록 하는 것을 의미합니다. 기존 PCB 상에서 여러 개의 반도체 칩으로 구현되던 시스템이 SoC로 하나의 칩으로 직접되게 됩니다. SoC는 기존 PCB 대비 탑재 공간이 감소하여 제품 소형화가 가능하며, 여러 개의 반도체를 별도로 제작하는 기존 공정 대비 제조 비용이 감소하는 등의 장점을 보유하고 있습니다.

모듈이란 하나의 기판 위에 여러 개의 반도체 칩을 집적시켜 PC에 장착, 바로 사용할 수 있는 제품을 지칭합니다. 당사는 SoC 개발을 기반으로 이를 탑제한 모듈까지 사업 확장을 목표하고 있습니다.

| [SoC 구조] |

|

|

SoC 구조 |

| 자료 : Ansys |

당사는 다양한 규격에 대해 구현된 초고속 인터페이스 IP 기술을 확보하고 있으며, 이를 탑재한 인터커넥트용 SoC를 개발하는 기술과 모듈 설계 기술 역시 보유하고 있습니다. 당사는 초고속 인터페이스 IP를 검증하기 위한 IP Test Chip를 개발하면서 SoC 개발에 필요한 설계 기술과 인력을 모두 보유 중입니다. 해당 기술 및 인력을 기반으로 당사는 광통신용 SoC와 이를 탑재한 광통신 모듈까지 사업을 확장해나가고 있습니다

당사는 기존 IP 사업의 기술 및 인력을 활용할 수 있음에 따라 SoC 및 모듈 제품에 투입되는 증분 비용은 크지 않을 것으로 예상됩니다. 더욱이 당사는 삼성전자 파운드리를 기반으로 SoC 및 모듈 사업의 고객사를 빠르게 확보 가능할 것으로 기대됩니다. 데이터 센터 서비스 업체 및 디스플레이 세트 제조업체가 당사의 주요 고객사인 삼성 파운드리를 이용하는 SoC 개발업체라는 점에서 신규 사업인 SoC와 모듈의 사업화가 신속하게 이루어질 수 있을 것으로 보입니다.

당사는 SoC 및 모듈의 사업화를 위해 설립 이래로 다수의 정부 과제 및 기관 투자로 인한 자금 등을 활용하여 개발하고 있으며, 개발 완료 후 데이터센터 및 디스플레이 산업 분야에 공급하는 것을 목표로 하고 있습니다. 당사가 개발하고 있는 SoC 및 모듈 제품의 내용은 다음과 같습니다.

| [퀄리타스반도체가 개발한 SoC 및 모듈제품] |

| 분류 | 제품명 | 개발현황 |

| SoC | 25G Optical Front-end IC | 개발완료하여 프로모션 중 |

| 50G Optical Front-end IC | 개발완료하여 프로모션 중 | |

| 100G PAM4 Retimer IC | 개발완료하여 프로모션 중 | |

| 모듈 | Displayport 2.0 AOC | 개발완료하여 프로모션 중 |

| TCON AOC | 개발중 | |

| 400G Ethernet AOC | 개발중 |

| 자료 : 당사 제시 |

데이터 센터 내부 인터커넥트를 위해 사용되는 유선 케이블의 형태로는 트랜시버, AOC(Active Optical Cable), DAC(Direct Attach Copper) 형태가 대표적입니다. 당사는 AOC 모듈의 핵심이 되는 채널당 50Gb/s급 Optical Front-End(OFE) IC와 Retimer IC를 개발 및 제품화하고 있으며, 이러한 IC를 적용한 AOC 제품 개발을 진행하고 있습니다.

기존에 당사가 보유한 기술을 활용하여 새로운 사업에 진출함으로써, 당사는 향후 수익성을 개선하고 시장을 확장할 수 있을 것이라 예상됩니다. 그럼에도 불구하고, 신규 사업에 투입하는 회사의 인력, 시간, 비용 등은 단기적으로 당사의 재무상태에 부정적인 영향을 미칠 수 있으며, 신규 사업에서 유의미한 매출 및 수익이 발생하지 않을 가능성이 존재합니다. 신규 사업으로 추후 실현될 매출 규모 역시 확보되는 고객군의 산업 종류, 고객사의 규모 및 수 등에 따라 변동 가능합니다. 또한, SoC 및 모듈 제품 등의 신규 매출이 확대되는 경우, 재료비 및 외주비 등 신규 비용의 증가에 따라 기존 당사의 IP 서비스 및 라이센싱 위주의 사업 구조와는 상이한 수익 및 비용 구조로 변동될 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

| [자. 반도체 산업 관련 법규 및 정책 변화 관련 위험] 반도체 관련 기술이 중요한 국가 경쟁력으로 자리잡으며 정부는 반도체 산업을 지원하기 위한 정책을 활발하게 펼치고 있습니다. 정부는 반도체 초강대국 달성전략, 국가첨단산업 육성전략 등을 통해 반도체 투자 활성화, 선도기술 개발, 인력확보, 300조원 규모의 첨단 시스템 반도체 클러스터 조성 등 다양한 반도체 산업 육성 방안을 제시하였습니다. 이와 같은 적극적인 정부 지원 하에 반도체 산업의 성장은 이어질 것으로 예상됩니다. 다만, 정부 정책의 변화로 인해 현재 예상과 같은 지원이 이루어지지 않을 경우, 당사의 실적에도 영향을 미칠 수 있으니 투자자께서는 유의하시기 바랍니다. . |

반도체 관련 기술이 중요한 국가 경쟁력으로 자리잡으며 정부는 반도체 산업을 지원하기 위한 정책을 활발하게 펼치고 있습니다. 정부는 반도체 초강대국 달성전략, 국가첨단산업 육성전략을 통해 반도체 투자 활성화, 선도기술 개발, 인력확보, 300조원 규모의 첨단 시스템 반도체 클러스터 조성 등 다양한 반도체 산업 육성 방안을 제시하였습니다. '반도체 초강대국 달성전략(2022.07)', '국가첨단산업 육성전략(2023.03)'에서 반도체 투자 활성화, 선도기술 개발, 인력확보, 300조원 규모의 첨단 시스템 반도체 클러스터 조성을 발표했습니다.