|

|

대표이사 등의 확인서 |

투 자 설 명 서

2024년 04월 05일 |

|

| ( 발 행 회 사 명 ) 주식회사 다원넥스뷰 |

|

| ( 증권의 종목과 발행증권수 ) 보통주 1,283,611주 |

|

| ( 모 집 또는 매 출 총 액 ) 9,069,995,326원 |

|

| 1. 증권신고의 효력발생일 : |

2024년 04월 05일 |

| 2. 모집가액 : |

7,066원 |

| 3. 청약기간 : |

해당사항 없음 (합병) |

| 4. 납입기일 : |

해당사항 없음 (합병) |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 경기도 안산시 단원구 시화호수로 485(성곡동) | |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) 신한투자증권 주식회사 |

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인서 |

【 본 문 】

요약정보

I. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 [합병등]의 개요-Ⅵ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 사업위험 |

(1) 글로벌 경기 침체에 따른 위험 (5) 지적재산권 관련 위험 합병법인은 레이저 광학 및 응용기술, 초정밀 Stage 설계기술 및 모션 제어기술, 양산 자동화 기술을 기반으로 한 레이저 정밀 가공(Laser Micro-Machining)분야로의 사업영역을 확대하여 세계적 수준의 기술 경쟁력을 확보해 가고 있습니다. 증권신고서 제출일 현재 31건의 특허(22건 등록, 9건 출원)를 통해 기술제품을 구성하는 핵심 세부기술 뿐만 아니라 요소기술까지 권리화하여 합병법인의 기술 경쟁력에 대한 보호 강도를 높였습니다. 증권신고서 제출일 현재까지 합병회사 제품 및 기술과 관련된 지적재산권 분쟁은 존재하지 않습니다. 다만, 지적재산권 확보 및 보호에 대한 합병회사의 노력에도 불구하고, 향후 합병회사가 후속 또는 신규 기술개발한 설계 등에 대하여 지적재산권 등록이 거절되는 경우 합병회사의 경쟁력이 약화될 가능성이 존재하며, 어떠한 예기치 못한 사유로 지적재산권 분쟁이 발생하는 경우 많은 시간과 비용이 소요될 가능성이 있습니다. 또한, 주요 핵심기술에 대해서는 국내외 특허가 이미 등록되어 있음에도 불구하고, 향후 시장의 규모가 확대되고 합병회사가 시장 내 인지도가 상승할 경우, 다른 업체들이 기술 특허를 통해 견제를 강화하는 등 향후 제3자로부터 합병회사의 지적재산권에 대한 무단 침해, 소송 및 분쟁이 발생할 수 있습니다. 이 경우 해당 지적재산권과 관련된 사업 영위에 차질을 빚을 수 있으며, 경과에 따라 우발부채가 재무상태표에 부채로 반영되어 합병회사의 재무상태에 부정적인 영향을 미치거나 평판 저하에 따라 경영성과에 부정적인 영향을 끼칠 수도 있습니다.

(7) 해외 시장 진출에 따른 위험 합병회사는 2023년 온기 기준 수출비중 68%로 높은 수출비중을 실현하고 있습니다. 합병회사의 주요 수출대상국인 중국향 수주 추세는 2020년 첫 수주가 시작된 이래 2021년부터 2023년까지 수주 금액에서 2배에 가까운 성장을 해오고 있습니다. 중국 시장 외 수출 전략은 단기적으로 메모리 시장 진입을 우선적으로 진행하여 각 국가별 판매 실적과 Reference 구축에 집중할 계획이며, 궁극적인 시장 다변화를 위해서는 메모리 시장의 실적을 기반으로 중장기적인 관점에서 기존의 제품을 이용하여 비메모리 분야에 적합하도록 개조 및 개발하여 시장을 확대할 계획입니다. 합병회사는 선제적 지적 재산권 보호, 고객사 분포 및 접근성, 핵심 고객사 사업장 중심의 거점 확보를 계획하고 있으며, Application별로 Segmentation하여 단계별 해외시장 접근 전략을 취하고 있습니다. 다만 해외 고객사 확보에 부진할 경우 향후 수익성에 영향을 미칠 위험이 상존하고 있사오니 투자자는 이 점 유의하시기 바랍니다.

합병회사는 레이저 마이크로 접합 자동화 기술의 총체로 핵심기술인 LSMB(Laser Systemic Micro-Bonding)을 바탕으로 반도체 웨이퍼를 테스트하기 위한 프로브카드에 탐침(Probe)를 초정밀 접합하는 ‘pLSMB 제품군’과 반도체 패키징 또는 기판의 제조에 필요한 Micro Solder Bump를 접합하는 ‘sLSMB 제품군’을 생산하고 있습니다. 합병회사 제품의 시장 경쟁은 고객사별 선점에 의한 기득 효과가 작용하는 시장으로 제품의 성능 및 신뢰성 등으로 경쟁사의 진입 장벽을 구축할 수 있는 장점이 있습니다. 현재 합병회사는 제품 기술과 성능면에서 경쟁사의 우위에 있고 3차원 머신 비전 기술 등 차별화된 핵심 기술을 특허 등록을 통한 지적 자산화해 성공하여 일차적으로 시장점유율을 늘리고 있습니다.

다만, 중국과 같은 신생 시장의 경우 영업 네트워크를 통하여 유사한 수준의 검증되지 않거나 도용한 제품 사양을 내세운 판매 행위가 시장 정보를 제한하여 단기간에 이루어지는 경우 실주할 수 있습니다. 경쟁 입찰 시 저가 판매 전략으로 가격 인하의 원인을 제공할 수 있는 부분은 현재 경쟁이 심화되고 있는 중국을 포함한 극동아시아에서의 경쟁의 심화될 수 있는 주요 요인으로 작용하고 있습니다.

전방산업의 기술 및 사업 환경 변화에 따른 대응에 실패하거나 잠재경쟁업체에서 합병회사의 기술력을 뛰어넘는 유사 기술을 개발하여 상용화될 가능성이 존대합니다. 고객사가 요구하는 사양에 따른 장비의 개발에 실패하거나 충분한 공급 능력을 확보하지 못하는 경우 경쟁사로 신제품의 개발을 의뢰하게 될 수도 있으며, 이러한 가능성의 현실화는 합병회사의 수익성과 성장성에 부정적인 영향을 줄 수 있음을 투자자께서는 유의하시기 바랍니다.

|

| 회사위험 |

(1) 기술성장특례 적용 기업에 따른 이익 미실현 관련 위험 합병법인의 유동비율은 재무제표 기준 2021년 12.95%, 2022년 24.30%, 2023년 97.11%를 기록하였으며, 당좌비율은 2021년 6.26%, 2022년 7.54%, 2023년 30.36%를 기록하였습니다. 또한 합병법인의 순운전자본회전율은 순운전자본 (-)값으로 산출되지 아니하였습니다. 유동비율, 당좌비율, 순운전자본회전율 모두 2021년, 2022년 동업종 평균 대비 매우 열위한 수치를 보여주고 있으며 이는 K-IFRS로의 회계기준 변경으로 상환전환우선주가 유동부채로 인식됨에 따른 영향이며, 2023년 10월 상환전환우선주의 보통주 전환에 따라 개선되었습니다. 순운전자본회전율의 경우, 2023년도에는 상환전환우선주의 보통주 전환으로인한 유동부채 왜곡은 해소되었으나, 전기 대비 수주금액의 급격한 증가로 주요 원부재료를 미리 매입하는 과정에서 매입채무가 전기대비 대폭 상승(2022년 6억원 -> 2023년 42억원)하여 순운전자본이 (-)값을 실현하였습니다. 합병법인의

재무안정성

지표는

상환전환우선주의

보통주

전환과

영업

활동으로

인한

현금

및

현금성자산의

증가로

인해

지속적으로

개선되고

있으며

,

향후

예상되는

실적

성장

및

합병으로

인한

유입자금

등을

고려

시

추가적인

개선이

예상됨에

따라

재무안정성

위험의

지속적인

발생가능성은

제한적일

것으로

판단됩니다

.

그럼에도

불구하고

향후

유동성

등

부족

예상

시

,

금융기관을

통한

차입을

통하여

1

차적으로

필요자금을

조달하고

,

필요

시

, 2

차적으로

보유자산

담보제공

,

매각

또는

유상증자

등

자본시장을

통한

조달을

통하여

적정한

재무안정성이

확보될

수

있도록

조치할

예정입니다

.

향후 합병으로 유입되는 자금과 적극적인 영업활동을 통해 국내/외에서 영업성과가 본격적으로 나타날 경우 합병법인은 보다 안정적인 재무구조를 갖출 수 있을 것으로 판단됩니다. 하지만 향후 합병법인이 목표로 하는 영업성과 달성이 지연될 경우 운전자금, 연구개발비 등을 목적으로 차입금 발생 가능성을 배제할 수 없으며 이에 따라 합병법인의 재무안정성 지표가 악화될 위험이 존재합니다.

(7) 핵심인력 이탈 위험

합병법인은 증권신고서 제출일 현재 합병법인의 영업에 중대한 영향을 미치는 진행 중인 소송 및 법률 위반 사항은 없습니다. 다만 합병법인은 특허침해와 관련하여 타 기업에 권리범위확인심판 및 민사소송을 청구한 바 있습니다. 해당건은 특허 제1718717호 및 특허 제1838954호(LASER MICRO BONDING SYSTEM 기술)에 대해 인티맥스가 합병법인의 제품을 COPY한 제품을 고객사에 납품하여 권리범위확인심판 및 민사소송을 청구한 건입니다.

|

| 기타 투자위험 | (1) 외부평가기관의 기업가치 산정 관련 위험 본건 합병은 외부평가기관인 삼도회계법인에 의해 「자본시장과 금융투자업에 관한 법률 시행령」 제176조의5와 「증권의 발행 및 공시 등에 관한 규정」 제5-13조 및 동규정시행세칙 제4조 내지 제8조에서 규정하고 있는 합병가액 산정 방법에 따라 평가되었으며, 외부평가기관의 평가의견서는 2023년 11월 13일 금융위에 제출되었습니다. 본 합병의 외부평가기관 평가의견서에 포함된 미래추정에 이용된 예상사업계획자료에 변동이 생기는 경우 수익가치 산정 결과는 달라질 수 있습니다. 또한, 미래에 대한 추정은 예기치 못한 제반 요소 등에 의하여 영향을 받을 수도 있으므로 본 평가의견서상의 추정치가 장래의 실적치와 일치할 것이라는 것을 보증하거나 확인하는 것은 아닙니다. 또한, 본 평가의견서는 영업외적인 요인에 의한 영업활동의 중요한 변화가능성이 없다는 가정에 기초하여 검토되었으며 향후 영업 외적인 요인에 의한 우발상황은 반영되지 않았습니다. 따라서, 동 평가에서 사용된 주요 가정들 및 추정한 실적이 미래에 유지 및 달성된다는 보장이 없으며, 중요한 차이가 발생할 가능성이 있습니다. 또한, 증권신고서 제출일 현재와 본건 평가의견서의 제출 시기에는 약 3개월의 기간 차이가 발생하며, 추가 비용의 발생 등으로 합병법인의 실적과 합병가액 산정시의 추정 실적과의 차이가 발생할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. (2) 기업인수목적회사의 상장폐지 및 해산가능성 위험 신한제9호기업인수목적㈜(이하 피합병법인)는 기업인수목적회사로서 다른 법인과 합병하는 것을 유일한 사업목적으로 하고 있습니다. 그러나 피합병법인의 존속기한 동안 합병승인을 위한 주주총회에서 합병승인을 득하지 못하는 경우 피합병법인은 상장 폐지될 위험이 존재합니다. 피합병법인은 최초로 모집한 주권에 대한 주금납입일(2022년 04월 21일)부터 36개월 이내에 합병 등기를 완료하지 못하는 경우 회사의 해산사유에 해당하며, 합병대상법인은 합병법인이 신탁한 자금(80억원)의 80% 이상의합병가액 또는 자산총액을 보유한 회사와 합병하여야 합니다. 투자자께서는 이 점 유의하시기 바랍니다. (3) 의무보유 물량 출회로 인한 주가하락 위험 「코스닥시장 상장규정」 제69조 및 제77조에 의거하여 기존의 신한제9호기업인수목적㈜의 발기주주는 합병 후 상장일로부터 6개월간 매각이 제한되며, 합병법인인 ㈜다원넥스뷰의 최대주주등은 1년간 의무보유됩니다. 다만, 합병법인의 최대주주인 ㈜다원시스, 특수관계인인 박선순, 그리고 남기중 대표이사는 상장 이후 안정적인 경영 및 투자자보호 차원에서 의무보유기간을 2년 추가하여 상장일로부터 3년간 의무보유합니다. 합병상장 후 의무보유에 해당하는 총 주식수는 보통주 3,526,428(합병법인 최대주주등, 대표이사, 임원, 관계사 임직원, 우리사주조합 3,375,000주, 피합병법인 발기인 151,428주)로 합병후 주식총수 7,596,111주 기준 46.42%입니다. 공모전주주가 보유중인 합병법인의 전환사채 전환 가정시의 의무보유 총 주식수는 보통주 2,941,089주(합병법인 최대주주등, 대표이사, 임원, 관계사 임직원, 우리사주조합 3,375,000주, 피합병법인 발기인 566,089주)로 합병 및 전환 후 주식총수 8,010,772주 기준 49.20%입니다. 합병 신주 상장 후 매각제한 물량이 출회될 경우 주가가 하락할 수 있는 점, 투자자께서는 유의하시기 바랍니다. (4) 상장비용 인식에 따른 위험 본 합병은 자산과 부채의 공정가치와 부여일 시점에 발행할 자본의 공정가치와의 차이가영업권 또는 염가매수차익으로 반영되지 않고 당기비용(회사의 경우, 상장 등 별도로 식별되지 않는 무형의 서비스를 제공받기 위하여 지급된 비용 성격)으로 처리됨에 유의하시기 바랍니다. 이러한 회계처리에 의해 2024년 당기비용으로 인식되는 상장비용은 약 841백만원으로 예상됩니다. 동 상장비용이 합병 상장 이후 2024년 사업연도 재무제표에 반영될 경우 당기순이익의 급락이나 당기순손실이 발생할 수 있습니다. 상기 추정된 상장비용의 경우 피합병법인의 1주당 합병가액 2,000원을 기준으로 추정한 사항이며, 향후 2024년 감사보고서 작성 시 감사인은 주식기준보상에 근거한 회계처리 적용을 합병을 승인하는 임시주주총회일(2024년 04월 23일 예정)을 기준일자로 하여 발행할 주식의 공정가치와 합병으로 이전받는 식별가능한 자산과 부채의 순공정가치의 차이를 당기손익으로 인식할 예정입니다. 따라서 해당시점의 주가에 따라 인식되는 비용의 증감이 발생할 수 있습니다. 주가에 따른 상장비용 추정액은 다음과 같습니다. 추정주가(임시주주총회일 2024년 04월 23일 예정)에 따른 추정 상장비용 - 2,000원: 841백만원 - 2,500원: 3,109백만원 - 3,000원: 5,376백만원 - 3,500원: 7,644백만원 - 4,000원: 9,911백만원 - 4,500원: 12,179백만원 - 5,000원: 14,446백만원 따라서, 상기와 같이 주가가 500원 변동할 경우 추정되는 상장비용은 약 22.7억원씩 증가하게 되며, 해당 시점의 피합병법인의 주가에 따라 2024년 손익계산서 상에 일시에 당기비용으로 반영되는 상장비용으로 인하여 합병상장 이후 당기순이익의 급락이나 당기순손실이 발생할 수 있으며, 이로 인해 주가에 부정적인 영향을 미칠 수 있으니 투자자분들께서는 이 점 유의하시기 바랍니다. (5) 증권신고서 정정에 대한 위험 「자본시장과 금융투자업에 관한 법률」 제120조제3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 투자자에게 귀속됩니다. 본 증권신고서는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자는 투자 시 이러한 점을 감안하시기 바랍니다. (6) 상장기업 관리감독 기준강화와 관련한 위험 최근 상장기업에 대한 관리감독 기준이 강화되는 추세이며, 향후 진행하는 합병과 관련하여 합병신주 상장 후 경영 악화 가능성이 현실화되고, 합병 후 회사가 상장기업 관리감독기준을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지실질심사 및 상장폐지 등의 조치가 취해질 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. (7) 주식분산기준 미달로 인한 위험 합병법인인 ㈜다원넥스뷰의 소액주주수는 최근 주주명부 기준일(2023년 11월 13일)기준 169명이고 피합병법인인 신한제9호기업인수목적㈜의 2023년 말 기준 소액주주수는 14,110명이므로 본 합병이 완료될 경우 소액주주수는 총 14,279명으로 예상됩니다.「코스닥시장 상장규정」 제53조(관리종목) 상 최근사업연도 말 소액주주의 수가 200인 미만의 경우 관리종목으로 지정될 수 있습니다. 기업인수목적회사의 경우 해당 규정에서 예외로 취급되나, 합병완료 후에도 충분한 주식의 분산이 이루어지지 않아 소액주주수가 200명 미만으로 줄어든다면, 사업연도 말 이후 동 종목은 관리종목으로 지정될 수 있습니다. 또한 관리종목으로 지정된 이후 1년 이내에 주식분산기준미달을 해소하지 않는 경우 상장이 폐지될 위험이 있음을 투자자께서는 유의하시기 바랍니다. (8) 한국거래소 상장예비심사효력과 관련된 위험 본 합병은「코스닥시장 상장규정」제74조에 따라 기업인수목적회사의 합병에 해당하여 신한제9호기업인수목적㈜는 2023년 11월 13일에 한국거래소에 합병상장을 위한 상장예비심사신청서를 제출하여 2024년 02월 15일에 코스닥 상장예비심사의 승인을 받았습니다. 단, 합병대상법인이 「코스닥시장 상장규정」 제8조제1항에서 정하는 각 호의 사유에 해당되어, 예비심사결과에 중대한 영향을 미친다고 한국거래소가 인정하는 경우에는 본 예비심사결과의 효력을 인정하지 아니할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. (9) 전환사채 전환으로 인한 주가 희석 위험 증권신고서 제출일 현재 신한제9호기업인수목적㈜는 전환사채를 발행한 사실이 있습니다. 발기주주인 스카이투자자문㈜와 신한투자증권㈜가 보유하고 있는 전환사채(권면총액 14.65억원, 전환가액 1,000원, 합병 전 전환가능주식수 1,465,000주, 합병 후 전환가능주식수 409,617주)는 합병신주상장일로부터 6개월간 매각이 제한됩니다. 이는 합병 후 발행주식총수(전환사채 전환 후) 8,010,772주의 5.18%에 해당됩니다. 동 전환사채가 향후 보통주로 전환되어 시장에 출회될 경우 주식수의 증가로 주가에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. (10) 합병 과정에서의 이해상충 가능성 위험 증권신고서 제출일 현재 신한투자증권㈜는 합병법인인 ㈜다원넥스뷰의 보통주를 보유하고 있으며, 피합병법인인 신한제9호기업인수목적㈜의 발기주주로서 보통주 및 전환사채를 보유하고 있습니다. 신한제9호기업인수목적㈜의 발기주주인 신한투자증권㈜가 보유하고 있는 합병법인 ㈜다원넥스뷰의 지분율은 0.08%로 발생주식총수의 100분의 5 미만인 바, 신한투자증권㈜는 관련 규정 및 신한제9호기업인수목적㈜의 정관 상 제한이 되는 합병대상법인에 해당하지 않습니다. 즉, 관련 규정 및 정관에서 합병과정에서의 이해상충을 막기 위해 규정한 보유지분율의 상한을 초과하지 않는 상황입니다. 이에 비춰보면 신한투자증권㈜가 ㈜다원넥스뷰의 보통주를 보유하고 있다고 하여 기업인수목적회사 일반투자자들의 이해관계와 상반된 이해관계를 가지고 있다고 볼 수 없으며, 이에 따라 신한투자증권㈜가 보유한 ㈜다원넥스뷰 주식으로 인해 합병과정에서 이해상충 가능성이 발생할 가능성은 낮습니다. 신한투자증권㈜가 신한제9호기업인수목적㈜ 보통주 및 전환사채를 취득한 것은 「자본시장과 금융투자업에 관한 법률 시행령」제6조제4항제14호다목 및 「금융투자업규정」제1-4조의2제5항제3호에서 정하고 있는 바에 따라 「자본시장과 금융투자업에 관한 법률 시행령」제138조제1호에서 정의하는 주식등을 기업인수목적회사 발행총액의 100분의 5 이상 소유하기 위하여 취득한 것입니다. 즉 신한투자증권㈜가 신한제9호기업인수목적㈜의 공모전 취득한 보통주 및 전환사채는 발기인으로 참여하는 금융투자업자로서 기업인수목적회사에 투자하는 일반 투자자들의 이해관계와 일정수준 일치되기 위한 목적으로 도입된 출자 기본 요건을 충족하기 위해 취득한 사항입니다. (11) 유입자금의 변동 가능성 ㈜다원넥스뷰는 2023년 11월 13일 이사회의 합병결의를 통해 신한제9호기업인수목적㈜와의 합병을 결정하였습니다. 합병을 통해 ㈜다원넥스뷰로 유입될 자금 규모는 약 964억원이며, 유입시기는 2024년 5월로 예정되어 있습니다. ㈜다원넥스뷰는 상기 유입자금을 신규 장비 투자 및 운영자금 등을 위해 사용할 계획입니다. 다만, ㈜다원넥스뷰로의 유입 자금의 규모는 신한제9호기업인수목적㈜와 주주의 주식매수청구권 행사규모 및 합병기준일까지의 운영비용 발생결과에 따라 변동될 수 있는 점을 유의하시기 바랍니다. (12) 피합병법인의 공모가(2,000원), 기준시가(2,325원), 합병가액(2,000원)의 차이에 따른 투자 손실 위험 통상적으로 피합병법인의 합병가액은 공모금액 수준에서 결정됩니다. 이에, 피합병법인의 주가 상승에 따라 기준시가가 상승했음에도 불구하고 공모가 수준으로 합병가액을 결정할 시 합병가액 이상으로 피합병법인의 주식을 취득한 투자자에게 손실이 발생할 수 있습니다. 반면에 합병가액이 공모가 2,000원보다 높을 경우 합병법인으로 유입되는 자금 규모는 공모를 통하여 이미 확정되어 있기 때문에 합병가액 산정시 할인율을 적용하지 않을 경우 합병법인 주주의 손실로 인한 합병반대로 합병실패 가능성이 존재하게 됩니다. 합병을 통해 ㈜다원넥스뷰로 유입될 자금 규모는 약 96.4억원이며, 유입시기는 2024년 5월로 예정되어 있습니다. 기업인수목적회사와의 합병으로 인해 합병법인에게 유입되는 자금은 피합병법인(신한제9호기업인수목적㈜)의 공모가(2,000원) 수준에서 확정된 상태이므로 피합병법인의 주가 상승은 합병 기업간의 상대적 가치 비율인 합병비율 산정 시 합병법인 주주에게 불리하게 작용할 수 있습니다. 이에 따라 합병 성공을 위해 피합병법인의 합병가액을 (2,000원)으로 적용할 시, 합병법인의 가치를 실질보다 높게 평가할 유인이 존재하고, 이는 합병가액 이상으로 피합병법인의 주식을취득한 투자자에게 손실로 이어질 수 있음을 유의하시기 바랍니다. |

| 합병등 관련 투자위험 |

(1) 합병법인의 주식매수청구에 관련된 위험 (8) 합병신주 배정 시 단주 발생에 따른 위험 합병법인인 ㈜다원넥스뷰는 합병대가로 신주를 발행하여 교부할 예정입니다. ㈜다원넥스뷰는 합병기일 현재 신한제9호기업인수목적㈜의 주주명부에 기재되어 있는 주주에 대하여 신한제9호기업인수목적㈜의 보통주식(액면가 100원) 1주당 합병법인인 ㈜다원넥스뷰의 보통주(액면금액 100원) 0.2830455주를 교부합니다. 합병계약서에 따라 신주배정시 1주 미만의 단주가 발생하는 경우 단주가 귀속될 주주에게 합병신주의 주권상장일에 한국거래소에서 거래되는 종가를 기준으로 계산된 금액을 현금으로 지급할 예정입니다. 따라서 합병신주 배정기준일 신한제9호기업인수목적㈜의 보통주 4주 미만을 보유하고 있는 주주의 경우 ㈜다원넥스뷰의 합병신주 배정 없이 단주대금만 지급받을 가능성이 있습니다. 투자자께서는 합병신주 배정 시단주 발생에 따른 합병법인의 자금유출 위험 및 합병상장일 종가 변동에 따른 투자손실 위험을 유의하시기 바랍니다. (9) 합병법인 유상증자 발행가격과 본 건 합병가액의 차이에 따른 위험 ㈜다원넥스뷰는 2009년 설립 후 높은 성장세를 보여왔으며 향후 산업 전망 및 회사의 경쟁력을 바탕으로 지속적인 성장세를 이어갈 것으로 전망됩니다. 이에 본 건 합병에 있어 합병가액은 7,066원으로 평가되었으며, 해당 합병가액은 2010년 07월 03일, 2012년 12월 29일, 2014년 07월 22일, 2014년 08월 01일, 2019년 02월 01일 유상증자 발행가액 대비 각각 6,966.0%, 6,966.0%, 3,433.0%, 341.6%, 341.6%를 할증한 수준입니다.이처럼 ㈜다원넥스뷰의 최근 실적 변동과 향후 성장 가능성에 따라, 최근 유상증자 발행가격과 본 건 합병에 따른 합병가액의 차이가 존재한다는 사실을 투자자분들께서는 유의하시기 바랍니다. (10) 합병비율의 변동 위험

합병비율 평가를 위한 미래기간에 대한 추정은 피합병법인 경영진에 의한 경영전략이나 영업계획의 수정 등 다양한 제반요소들의 변동에 따라 중대한 영향을 받을 수도 있으므로, 외부평가인의 추정치가 장래의 실적치와 일치하거나 유사할 것이라는 것을 보증하거나 확인할 수 없으며, 본 합병비율 평가에 사용된 것과 다른 합병비율 평가방법이나 다른 제반가정이 사용될 경우, 동 합병비율의 검토 결과는 본 의견서의 결과와 중대한 차이가 발생될 수 있음을 투자자께서는 유의하시기 바랍니다.

|

II. 형태

| 합병등 형태 | 흡수합병 |

| 우회상장 여부 | 해당사항없음 |

III. 주요일정

| 이사회 결의일 | 2023년 11월 13일 | |

| 계약일 | 2023년 11월 13일 | |

| 주주총회를 위한 주주확정일 | 2024년 03월 29일 | |

| 승인을 위한 주주총회일 | 2024년 04월 23일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2024년 04월 23일 |

| 종료일 | 2024년 05월 13일 | |

| (주식매수청구가격-회사제시) | 합병법인 : 7,066원 피합병법인 : 2,100원 |

|

| 합병기일 등 | 2024년 05월 27일 | |

IV. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | [합병비율] 피합병법인인 신한제9호기업인수목적(주)의 보통주(액면금액 100원) 1주당 합병법인인 (주)다원넥스뷰의 보통주(액면금액 100원) 0.2830455주를 교부합니다. [합병가액] (주)다원넥스뷰 1주당 7,066원, 신한제9호기업인수목적(주) 2,000원 |

||||

| 외부평가기관 | 삼도회계법인 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 1,283,611 | 100 | 7,066 | 9,069,995,326 | |

| 지급 교부금 등 | 해당사항 없음 | ||||

V. 당사회사에 관한 사항 요약

| (단위 : 원, 주) |

| 회사명 | (주)다원넥스뷰 | 신한제9호기업인수목적(주) | |

|---|---|---|---|

| 구분 | 존속회사 | 소멸회사 | |

| 발행주식수 | 보통주 | 6,312,500 | 4,535,000 |

| 우선주 | - | - | |

| 총자산 | 16,889,943,006 | 10,101,418,621 | |

| 자본금 | 631,250,000 | 453,500,000 | |

VI. 그 외 추가사항

| 【주요사항보고서】 | [정정] 주요사항보고서(회사합병 결정)-2024.03.26 |

| 【기 타】 | - |

제1부 합병의 개요

I. 합병에 관한 기본사항

1. 합병의 목적

가. 합병의 상대방과 배경

(1) 합병 당사회사의 개요

| 구분 | 합병법인 | 피합병법인 |

| 법인명 | 주식회사 다원넥스뷰 | 신한제9호기업인수목적 주식회사 |

| 합병 후 존속여부 | 존속 | 소멸 |

| 대표이사 | 남기중 | 허찬종 |

| 본사주소 | 경기도 안산시 단원구 시화호수로 485 | 서울틀별시 영등포구 여의대로 70 |

| 본사연락처 | 031-8085-7899 | 02-3772-1180 |

| 설립년월일 | 2009년 11월 20일 | 2021년 10월 08일 |

| 납입자본금(주1) | 631,250,000원 | 453,500,000원 |

| 자산총액(주2) | 16,889,943,006원 | 10,101,418,621원 |

| 결산기 | 12월 | 12월 |

| 임직원수(주3) | 62명 | 4명 |

| 발행주식의 종류 및 수 | 보통주 6,312,500주 | 보통주 4,535,000주 |

| (Source : 합병법인 및 피합병법인 제시자료, 합병법인 감사보고서, 피합병법인 사업보고서) |

| (주1) 증권신고서 제출일 현재 법인등기부등본 상 주식수 및 자본금입니다. |

| (주2) 합병법인과 피합병법인의 자산총액은 K-IFRS 기준 2023년 온기 별도(개별)재무제표 상 자산총액입니다. |

| (주3) 임직원수는 증권신고서 제출일 현재 기준입니다. |

(2) 합병의 배경

합병법인인 ㈜다원넥스뷰는 레이저장비 제조 및 판매를 목적으로 2009년 11월 20일에 설립되었으며, 반도체 테스트 및 반도체 패키징 공정에 필요한 공정 장비 및 기기 등을 주력 제품으로 사업을 확대 성장시켜 나가고 있는 기업으로서 반도체 제조업을 가장 중요한 전방산업으로 두고 있으며 양산 제조에 필요한 자동화 장비를 첨단 레이저 공정 기술을 솔루션으로 응용하여 개발 및 제조하고 있습니다.

㈜다원넥스뷰는 기업공개를 통해 자금조달능력을 확대하여 연구개발, 차입금 상환을 통한 재무구조 개선을 위함과 경영 투명성 향상, 대외 신인도 강화, 우수인력 유치를 통한 경쟁력 강화 등을 도모하여 기업의 가치를 높여 가능한 빠른 기간 내에 소기의 목적을 달성 하고자 관련 절차에 대해 준비를 하게 되었습니다.

(주)다원넥스뷰는 신한제9호기업인수목적(주)와의 합병시 약 96.4억원이 회사로 유입될 예정이며, 해당 자금을 재무적 부담없이 기업의 외형을 확장하고 경쟁력을 제고하기 위한 자금으로 활용할 수 있을 것으로 판단됩니다. 합병을 통해 유입된 자금은 구체적으로 아래와 같이 활용될 계획입니다.

|

[합병 자금의 사용계획]

|

|

(단위 : 백만원)

|

|

구 분

|

내 역

|

금 액

|

시 기

|

|

DEMO 장비 투자

|

pLSMB

제품군의

국내 내방 및 현지고객 대응

|

1,550

|

2024년~

2027

년

|

|

sLSMB

제품군의

현지고객 시연 및 샘플대응

|

2,200

|

2025년~2026년

|

|

|

dSLMB

제품군의 신규 시장 발굴

-

MICRO LED 시장 진출

|

400

|

2024년

|

|

|

운영자금

|

개발 및 양산 제품의 매입대금 지급

|

3,161 |

2024년

|

|

시장 침투력 강화를 위한 마케팅 활동 및 영업 대리점망 구축

|

2,329

|

2024년~2026년

|

|

주1)

|

합병 유입자금 사용계획은 ㈜다원넥스뷰의 사업 진행상황에 따라 변동될 수 있습니다 |

피합병법인인 신한제9호기업인수목적(주)는 우량기업과의 합병을 통하여 대상기업의 가치를 높이고, 주주의 투자이익을 실현하며 국내 자본시장의 발전에 이바지 하고자 2021년 10월 08일 설립되어 2022년 04월 27일 주권을 코스닥시장에 상장하였습니다.

또한 금융투자업규정 제1-4조의2 제5항 제1호 및 신한제9호기업인수목적(주)의 정관 제58조에 따라, 신한제9호기업인수목적㈜의 주권의 최초 모집 이전에 합병의 상대방이 되는 법인은 정하여지지 아니하였습니다.

| [금융투자업규정] |

|

제 1-4조의2 제5항 제1호 |

| [신한제9호기업인수목적(주) 정관] |

|

제58조(합병대상법인의 규모 및 합병제한) ① 합병대상법인의 자본시장법 시행령 제176조의5 제1항 각 호에 따라 산정된 합병가액또는 최근 사업년도말 현재 재무상태표상 자산총액이 예치자금 100분의 80 이상이어야 한다. 이 경우 합병대상법인이 다수인 경우에는 각 법인의 합병가액 또는 자산총액을 각각 합산한 금액을 기준으로 한다. ② 최초 주권 모집 이전에 협상이 진행되고 있거나 잠정적으로 정해진 합병대상법인이 존재하지 아니하여야 한다. ③ 이 회사는 상법 제524조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 코스닥시장 상장규정 제2조 제1항 제1호 바목2)에 따른 합병상장을 제외하고는 이 회사가 소멸하는 방식으로 합병할 수 없다. ④ 이 회사는 다음 각호의 어느 하나에 해당하는 자 및 회사와는 합병할 수 없다. 1. 이 회사 최초 주권 모집 전에 자본시장법 시행령 제139조 제1호 각 목의 증권(의결권없는 주식에 관계된 것을 포함한다. 이하 "주식등"이라 한다.)을 취득한 자(이하 "공모전주주등"이라 한다.) 2. 이 회사의 공모전주주등 또는 다음의 어느 하나에 해당하는 자가 자본시장법 제9조제1항에 따른 대주주이거나 발행주식총수의 100분의 5 이상을 소유하는 회사 가. 이 회사의 공모전주주등에 속하는 자본시장법 시행령 제6조 제4항 제14호 다목에 따른 지분증권 투자매매업자의 임직원으로서 이 회사의 설립 및 운영 등과 관련된 업무를 수행하였거나 수행중인 자, 그 배우자 및 직계존비속 나. 이 회사의 공모전주주등에 속하는 법인의 임원, 그 배우자 및 직계존비속 다. 이 회사의 공모전주주등에 속하는 개인의 배우자 및 직계존비속 라. 이 회사의 임직원, 배우자 및 직계존비속 3. 이 회사의 공모전주주등의 자본시장법 제9조 제1항에 따른 대주주 및 「독점규제 및 공정거래에 관한 법률」에 따른 계열회사 4. 이 회사 또는 공모전주주등과 임직원을 겸직하거나 최근 2년 이내에 임직원을 겸직하였던 회사 ⑤ 본 조 제4항제2호의 소유주식수를 산정함에 있어 자본시장법 시행령 제139조 제1호 각목의 어느 하나에 해당하는 증권의 권리행사 등으로 발행될 수 있는 주식수를 포함하며, 공모전주주등의 주식수 산정시에는 당해 주주등의 계열회사가 소유하는 주식수를 포함한다. |

피합병법인인 신한제9호기업인수목적(주)는「자본시장과 금융투자업에 관한 법률」시행령 제6조제4항 및 정관 제59조(회사의 해산)에 따라 최초로 모집한 주권의 주금납입일로부터 36개월 이내에 합병대상법인과의 합병등기를 완료하지 못한 경우 해산절차를 진행하게 됩니다. 이에 따라 당사는 2021년 10월 08일 최초 설립한 이후 기업인수목적회사의 사업목적 달성을 위해 정관 및 관련 법령 등을 충족하는 합병대상법인을 꾸준히 탐색하여 왔으며 상장회사에 걸맞는 우량기업인 (주)다원넥스뷰를 기업인수목적회사와의 합병을 통한 코스닥시장 상장기업으로 발굴하게 되었습니다. (주)다원넥스뷰는 기업인수목적회사와의 합병을 통한 상장의 이점 및 회사와의 적합성 등을 비교 분석한 후, 기업인수목적회사와의 합병을 통한 상장으로 코스닥시장 상장을 추진하기로 판단하였습니다.

이에 (주)다원넥스뷰는 신한제9호기업인수목적을 흡수합병하고자 합니다. 이를 통해 (주)다원넥스뷰의 사업을 확장하고 경쟁력을 강화하며 경영효율성을 증대하여 주주가치의 극대화를 실현하고자 합니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 효과

합병 후 존속법인은 (주)다원넥스뷰이고, 신한제9호기업인수목적(주)는 소멸법인이 됩니다. 증권신고서 제출일 현재 (주)다원넥스뷰의 최대주주는 (주)다원시스이며 지분 29.31%(최대주주 등 52.68%)를 보유하고 있으며, 신한제9호기업인수목적(주)의 최대주주는 엠앤엠인베스트먼트이며 6.62%를 보유하고 있습니다. 합병 완료시 존속법인인(주)다원넥스뷰의 최대주주는 (주)다원시스이며, 최대주주의 관계회사 및 특수관계인을 포함한 최대주주등의 지분율은 43.86%(CB전환 가정시 41.61%)가 될예정입니다.

이에 합병 후 (주)다원넥스뷰의 안정적인 경영권 확보에는 문제가 없을 것으로 판단됩니다.

(2) 회사의 재무에 미치는 효과

신한제9호기업인수목적(주)의 설립 및 코스닥시장 공모 시에 모집된 자금은 합병대상법인의 연구개발을 통한 사업의 확장 및 안정을 위하여 사용될 예정이며 이로써 매출증대 및 이익 실현이 가속화 될 것이라 예상됩니다.

(주)다원넥스뷰는 기업인수목적회사와 합병시 예치된 금액이 전부 회사로 유입되어 향후 개발 및 양산제품 매입대금 지급, 해외 영업대리 점망 구축, 우수한 인력의 지속적 확보 및 DEMO 장비 투자를 통한 경쟁력 확보, 시장점유율 확대, 신 성장동력 확보 등을 통해 사업의 성장을 이룰 수 있을 것으로 예상됩니다.

(주)다원넥스뷰와 신한제9호기업인수목적(주)의 합병에 따른 추정 재무상태표는 다음과 같습니다.

| [합병 후 추정 재무상태표(요약)] |

| (단위 : 백만원) |

| 구분 | 합병전(2023년 온기) | 단순합 | 합병후 추정 | |

| 신한제9호 기업인수목적(주) |

(주)다원넥스뷰 | |||

| 유동자산 | 1,962 | 11,866 | 13,828 | 13,380 |

| 비유동자산 | 8,140 | 5,024 | 13,164 | 13,164 |

| 자산총계 | 10,102 | 16,890 | 26,991 | 26,544 |

| 유동부채 | 1,361 | 12,219 | 13,580 | 13,580 |

| 비유동부채 | 64 | 888 | 951 | 951 |

| 부채총계 | 1,425 | 13,106 | 14,531 | 14,531 |

| 자본금 | 454 | 631 | 1,085 | 760 |

| 기타자본구성요소 | 8,054 | 22,156 | 30,211 | 31,235 |

| 이익잉여금 | 169 | (19,004) | (18,835) | (19,982) |

| 자본총계 | 8,677 | 3,783 | 12,461 | 12,013 |

| 부채와자본총계 | 10,102 | 16,890 | 26,992 | 26,544 |

| 주1) | 합병 후 재무상태표는 합병법인 및 피합병법인 각각의 2023년 온기 별도재무제표를 기준으로 단순합산 후 경제적 실질에 따라 ㈜다원넥스뷰의 코스닥 시장 상장을 위해 신한제9호기업인수목적㈜의 순자산을 인수하는 회계처리를 한 재무제표이며, 실제 합병기일 기준으로 작성될 합병재무상태표와 차이가 있을 수 있습니다. |

(3) 회사의 영업에 미치는 효과

합병 완료시, 존속법인은 비상장법인인 (주)다원넥스뷰이며 소멸법인은 코스닥시장에 기 상장 되어있는 신한제9호기업인수목적(주)입니다. 금번 합병을 통해 소멸법인인 신한제9호기업인수목적(주)는 유일한 사업 목적인 다른 기업과의 합병을 달성하게되며, 존속법인인 (주)다원넥스뷰는 코스닥시장에 상장하는 효과를 누리게 되며 이러한 과정에서 (주)다원넥스뷰는 상장법인으로서의 인지도를 확보하게 됩니다. 또한, 투자금의 유입으로 제고되는 재무구조를 활용하여 보다 낮은 금리로 시장에서 자금을 조달할 수 있으며 코스닥시장 상장사로서 기관투자자, 애널리스트 등은 물론 개인투자자로부터 관심을 받게 되어 직원의 자긍심을 고취하고 사업 확장 및 대외 인지도 향상에 큰 효과를 거둘 수 있을 것으로 판단됩니다.

다. 향후 회사구조 개편에 관한 계획

(주)다원넥스뷰는 합병 완료 후에도 회사의 주요 사업부를 그대로 유지할 계획입니다. 그 외의 회사의 구조 개편에 관하여는 현재 추진중이거나 계획 중인 사항이 없으며, 향후 회사 구조 개편에 관한 계획이 확정될 경우 지체 없이 주주들과 잠재적 투자자에게 공시할 예정입니다.

2. 합병의 형태

가. 합병의 방법

본 합병에서 (주)다원넥스뷰는 실질적인 상장법인으로서의 지위를 획득하게 되는 존속법인이며, 신한제9호기업인수목적(주)는 합병 이후 소멸되는 소멸법인입니다. 따라서 합병 형태상 이는 흡수합병으로 코스닥시장 상장규정 제2조 제1항 제1호 바목 2)에 따른 합병상장에 해당됩니다.

| [코스닥시장 상장규정] |

| 제2조(정의) 바. 합병상장: 기업인수목적회사와 코스닥시장 상장법인이 아닌 법인의 합병에 따라 주식을 상장하는 것. 이 경우 합병상장의 종류는 다음과 같이 구분한다. 1) 기업인수목적회사가 합병 후 존속하는 경우에는 해당 기업인수목적회사가 새로이 발행한 주식의 상장 2) 코스닥시장 상장법인이 아닌 법인이 합병 후 존속하는 경우에는 해당 법인이 발행한 주식의 상장 |

나. 소규모합병 또는 간이합병 여부

당해 합병은 「상법」제527조의2(간이합병)과 제527조의3(소규모합병)의 규정이 정하는 바에 해당되지 않습니다. 상법상 규정하고 있는 간이합병과 소규모합병 관련 세부 사항은 아래와 같습니다.

|

제527조의2(간이합병) ① 합병할 회사의 일방이 합병 후 존속하는 경우에 합병으로 인하여 소멸하는 회사의 총주주의 동의가 있거나 그 회사의 발행주식총수의 100분의 90이상을 합병 후 존속하는 회사가 소유하고 있는 때에는 합병으로 인하여 소멸하는 회사의 주주총회의 승인은 이를 이사회의 승인으로 갈음할 수 있다. ② 제1항의 경우에 합병으로 인하여 소멸하는 회사는 합병계약서를 작성한 날부터 2주내에 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 공고하거나 주주에게 통지하여야 한다. 다만, 총주주의 동의가 있는 때에는 그러하지 아니하다. 제527조의3(소규모합병) ① 합병 후 존속하는 회사가 합병으로 인하여 발행하는 신주 및 이전하는 자기주식의 총수가 그 회사의 발행주식총수의 100분의 10을 초과하지 아니하는 경우에는 그 존속하는 회사의 주주총회의 승인은 이를 이사회의 승인으로 갈음할 수 있다. 다만, 합병으로 인하여 소멸하는 회사의 주주에게 제공할 금전이나 그 밖의 재산을 정한 경우에 그 금액 및 그 밖의 재산의 가액이 존속하는 회사의 최종 대차대조표상으로 현존하는 순자산액의 100분의 5를 초과하는 경우에는 그러하지 아니하다. ② 제1항의 경우에 존속하는 회사의 합병계약서에는 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 기재하여야 한다. ③ 제1항의 경우에 존속하는 회사는 합병계약서를 작성한 날부터 2주내에 소멸하는 회사의 상호 및 본점의 소재지, 합병을 할 날, 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 공고하거나 주주에게 통지하여야 한다. ④ 합병 후 존속하는 회사의 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 제3항의 규정에 의한 공고 또는 통지를 한 날부터 2주내에 회사에 대하여 서면으로 제1항의 합병에 반대하는 의사를 통지한 때에는 제1항 본문의 규정에 의한 합병을 할 수 없다. ⑤ 제1항 본문의 경우에는 제522조의3의 규정은 이를 적용하지 아니한다. |

다. 합병 후 존속하는 회사의 상장계획

합병 후 존속하는 회사인 (주)다원넥스뷰는 합병상장을 신청하여 코스닥 시장에 상장할 계획이며, 합병 후 상장폐지 계획은 없습니다.

라. 합병의 방법 중 기타 특이사항

신한제9호기업인수목적(주)는 기업인수를 목적으로하는 명목법인이며, 합병 후 유지되는 사업부문은 (주)다원넥스뷰의 사업부문입니다. 신한제9호기업인수목적(주)가 추진하는 합병의 형태는 합병대상법인과의 흡수합병으로, (주)다원넥스뷰는 존속하고 신한제9호기업인수목적(주)는 소멸하게 됩니다.

존속법인인 (주)다원넥스뷰는 한국거래소의 상장규정 및 시행세칙 개정에 따라 도입된 스팩 소멸합병 방식의 합병상장을 추진하고 있습니다. 2021년 08월 25일 한국거래소의 상장규정 개정 및 2022년 02월 14일 한국거래소의 업무규정 시행세칙 개정으로 기업인수목적회사의 합병상장 관련 제도가 개편되었습니다. 기존의 기업인수목적회사가 존속하는 방식의 스팩 존속 합병상장에서 기업인수목적회사가 소멸하는 방식의 소멸 합병이 추가되어 현재 스팩 소멸합병과 스팩존속 합병 중 선택해 상장방식을 결정할 수 있습니다. 본 합병이 스팩 소멸합병방식으로 추진됨에 따라서 기업인수목적회사인 신한제9호기업인수목적(주)가 소멸하고 (주)다원넥스뷰의 법인격을 유지하는 형태로 상장하게 됩니다.

마. 합병 기한의 적정성

신한제9호기업인수목적(주)는 2022년 04월 21일 주식 공모에 의한 주금납입을 시행하였으며 합병등기 완료 예정일은 2024년 05월 28일로서 최초의 주금납입일로부터 36개월 이내의 시점에 해당됩니다. 참고로, 신한제9호기업인수목적(주)는 상장에 의한 주금납입일로부터 36개월 이내 합병등기 미완료시 자동청산 됩니다.

3. 진행경과 및 주요일정

가. 진행경과

(1) 합병대상 선정절차

신한제9호기업인수목적(주)는 2021년 10월 08일 설립일 이래 기업인수목적회사의 사업목적 달성을 위하여 정관 및 관련 법령 등을 충족하는 합병대상법인을 꾸준히 탐색해 왔으며, (주)다원넥스뷰가 정관에 따라 기타 미래 성장 동력을 갖춘 우량회사로 판단하였습니다. 이에 신한제9호기업인수목적(주)는 스팩합병을 제안하였고, (주)다원넥스뷰는 이를 긍정적으로 검토함으로써 본 합병을 추진하게 되었습니다.

| [정관 상 합병대상회사 관련 사항] |

|

제63조(합병을 위한 중점 산업군) ① 이 회사는 상장 이후 합병을 진행함에 있어 성장잠재력을 지닌 우량회사와 합병을 추진하되, 다음 각호 중 하나에 해당하는 산업을 영위하거나 동 산업에 부품 및 장비를 제조ㆍ판매하는 기업을 중점으로 합병을 추진한다. 1. 전자/통신 2. 소프트웨어/서비스 3. 바이오제약ㆍ의료기기 4. 2차전지 5. 게임/엔터테인먼트 산업 6. 모바일산업 7. 신재생에너지 8. 자동차 부품 9. 신소재ㆍ나노융합 10. 기타 미래 성장 동력을 갖추었다고 판단되는 산업 ② 제1항의 규정에도 불구하고, 이 회사는 합병을 위한 중점 산업군에 속하지 아니하는 우량회사와도 합병을 추진할 수 있다. |

(2) 합병가액 평가를 위한 외부평가계약 체결

2023년 08월 21일 삼도회계법인과 합병가액 평가를 위한 외부평가계약을 체결하였으며, 평가 기간은 2023년 08월 22일부터 2023년 11월 12일까지 입니다. 상장예비심사신청서를 비롯한 합병계약서 등 합병가액 및 합병비율을 기재한 모든 공시서류 등은 회계법인창천의 합병가액 외부평가 결과를 기초로 작성하였습니다.

(3) 이사회 합병결의 : 2023년 11월 13일

(4) 합병계약 체결일 :

2023년 11월 13일(최초합병계약 체결일)

2024년 02월 14일(1차 변경 합병계약 체결일)

2024년 03월 14일(2차 변경 합병계약 체결일)

2024년 03월 26일(3차 변경 합병계약 체결일)

나. 주요일정

|

구 분 |

합병법인 | 피합병법인 | |

|

이사회결의일 |

2023년 11월 13일 | 2023년 11월 13일 | |

|

합병계약일(최초) |

2023년 11월 13일 | 2023년 11월 13일 | |

| 1차 변경 합병계약일 | 2024년 02월 14일 | 2024년 02월 14일 | |

| 주주명부폐쇄 공고일 | 2024년 03월 14일 | 2024년 03월 14일 | |

|

권리주주 확정 기준일 |

2024년 03월 29일 | 2024년 03월 29일 | |

|

주주명부폐쇄기간 |

시작일 | 2024년 04월 01일 | 2024년 04월 01일 |

| 종료일 | 2024년 04월 08일 | 2024년 04월 08일 | |

| 주주총회 소집통지 공고일 | 2024년 04월 08일 | 2024년 04월 08일 | |

| 합병반대주주 사전반대통지기간 |

시작일 | 2024년 04월 08일 |

2024년 04월 08일 |

| 종료일 | 2024년 04월 22일 |

2024년 04월 22일 | |

|

합병승인을 위한 주주총회일 |

2024년 04월 23일 | 2024년 04월 23일 | |

|

주식매수청구권 행사기간 |

시작일 | 2024년 04월 23일 | 2024년 04월 23일 |

| 종료일 | 2024년 05월 13일 | 2024년 05월 13일 | |

| 채권자 이의제출 기간 | 시작일 | 2024년 04월 24일 | 2024년 04월 24일 |

| 종료일 | 2024년 05월 24일 | 2024년 05월 24일 | |

| 주식매수청구대금 지급예정일 | 2024년 05월 22일 | 2024년 05월 22일 | |

| 매매거래정지 예정기간 |

시작일 | - | 2024년 05월 23일 |

| 종료일 | - | 2024년 06월 10일 |

|

|

합병기일 |

2024년 05월 27일 | 2024년 05월 27일 | |

| 합병종료보고 공고일 | 2024년 05월 27일 | - | |

| 합병신주 상장예정일 | 2024년 06월 11일 |

- | |

| (주) | 상기 일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에서 변경될 수 있습니다. 본 합병은 전자증권제도 시행에 따라 신주권교부가 이루어지지 않는 점 투자자들께서는 참고해주시기 바랍니다. |

4. 합병의 상대방 회사

가. 회사의 개황

| 구분 | 내용 |

|

회사명 |

신한제9호기업인수목적(주) |

|

소재지 |

서울특별시 영등포구 여의대로 70 |

|

대표이사 |

허찬종 |

|

설립일 |

2021년 10월 08일 |

| 업종 | 그외 기타 금융 지원 서비스업 |

| 주요사업의 내용 | 한국거래소의 코스닥시장에 상장한 후 다른 회사와 합병 |

| 임직원 현황 | 4명 (증권신고서 제출일 현재) |

| 주요주주 현황 | (주)엠앤앰인베스트먼트 6.62%(2023년 온기 기준) |

나. 요약재무정보

| 과목 | 2023년 | 2022년 |

| 감사인(감사의견) | 이촌회계법인(적정) | 이촌회계법인(적정) |

| 유동자산 | 1,961,596,491 | 1,900,723,154 |

| 비유동자산 | 8,139,822,130 | 8,000,000,000 |

| 자산총계 | 10,101,418,621 | 9,900,723,154 |

| 유동부채 | 1,361,298,684 | 1,326,365,931 |

| 비유동부채 | 63,681,754 | 44,875,578 |

| 부채총계 | 1,424,980,438 | 1,371,241,509 |

| 자본금 | 453,500,000 | 453,500,000 |

| 자본잉여금 | 8,054,167,722 | 8,054,167,722 |

| 이익잉여금(결손금) | 168,770,461 | 21,813,923 |

| 자본총계 | 8,676,438,183 | 8,529,481,645 |

| 부채와 자본총계 | 10,101,418,621 | 9,900,723,154 |

| 영업수익 | - | - |

| 영업비용 | 44,441,114 | 37,475,446 |

| 영업이익(손실) | (44,441,114) | (37,475,446) |

| 법인세비용차감전순이익(손실) | 173,335,674 | 45,578,531 |

| 당기순이익(손실) | 146,956,538 | 35,550,973 |

| 주당순이익(손실) | 32 | 12 |

(2) 외부감사 여부

신한제9호기업인수목적(주)는 「주식회사의 외부감사에 관한 법률」에 따른 외부감사대상기업으로 외부감사를 받아오고 있으며, 2021년부터 당해년도까지의 외부감사인은 이촌회계법인입니다.

5. 합병 등의 성사 조건

가. 합병조건

(1) 계약의 선행 조건

「자본시장과 금융투자업에 관한 법률」시행령 제6조 4항 14호 바목, 사목에 따라 합병법인(신한제9호기업인수목적(주))이 최초로 모집한 주권의 주금납입일(2022년04월 21일)부터 36개월 이내에 합병등기를 완료하여야 합니다. 합병등기가 완료되지 못할 경우 정관에 따라 해산되고 예치또는 신탁된 자금을 주주에게 주권의 보유비율에 따라 지급하게 됩니다.

한편, 발기주주인 (주)엠앤앰인베스트먼트, (주)삼성파트너스, 스카이투자자문(주), 신한투자증권(주)는 상기 예치자금의 지급대상에서 제외됩니다.

본 합병에 대한 합병계약에 따라 합병을 하여야 하는 존속회사 및 소멸회사의 의무는다음과 같은 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 합니다. 다만, 존속회사와 소멸회사는 각자 서면으로 아래에서 규정하고 있는 선행조건의 일부 또는 전부를 포기, 면제할 수 있습니다.

| [합병계약서] |

|

제16조 (선행조건) 1. 본 계약을 체결하고 본 계약에 예정된 거래들을 이행하기 위하여 요구되는 "갑"과 "을"의 각 이사회, 주주총회의 승인, 독점규제 및 공정거래에 관한 법률상 기업결합신고에 따른 공정거래위원회의 승인을 포함하여 관련 정부, 규제당국의 인허가 등을 취득하여 대한민국 관련 법령 및 정관에 따른 모든 요건들이 충족되어야 한다. 2. 본 계약 제14조에 따른 "갑" 및 "을"의 모든 진술 및 보증들이 본 계약 체결일은 물론 합병기일에도 중요한 점에서 사실과 부합하여야 한다. 3. "갑" 및 "을"이 본 계약 제15조에 정하는 바에 따라 이행할 것이 요구되는 모든 확약사항 기타 의무들을 중요한 점에서 이행하여야 한다. 4. 본 계약 체결일 이후 합병기일까지 "갑" 및 "을"의 재산 및 영업상태에 중대한 부정적 변경이발생하지 아니하여야 한다. |

(2) 계약의 해제 조건

합병계약서 상 다음 각 호의 사정이 발생하는 경우에는 합병계약이 해제될 수 있습니다.

| [합병계약서] |

|

제 17 조 (계약의 해제) ① 본 계약은 합병기일 이전에는 아래와 같은 사유로 해제될 수 있다. 단 각 해제 사유의 발생에 책임이 있는 회사는 본 계약을 해제할 수 없다. 1. "갑"과 "을"이 본 계약을 해제하기로 서면으로 상호 합의하는 경우 2. "갑" 또는 "을"에 관하여 부도, 해산, 청산, 파산, 회생절차의 개시 또는 그러한 절차의 개시를 위한 신청이 있는 경우 3. (i) 본건 합병의 승인을 목적으로 하여 소집되는 "갑"과 "을"의 주주총회에서 의결권을 행사할 주주를 확정하기 위한 주주명부폐쇄일로부터 [3]개월 이내에 본건 합병에 대한 "갑"과 "을"의 주주총회 승인을 득하지 못하거나, (ii) 법령 또는 정부의 규제가 변경되어 본 계약에 따른 합병의 실행이 불가능해지거나 불법화되는 것이 확실해지고 당해 사정의 발생일로부터 [30]일 이내에 "갑"과 "을"이 달리 합의하지 아니하는 경우 4. "갑" 또는 "을"이 본 계약상의 진술보증의 중대한 불일치 또는 확약이나 약정 사항을 위반하여 중대한 부정적인 영향이 발생하고 상대방 회사로부터 이를 시정할 것을 서면으로 요청받고도 [30]일 내에 시정하지 못하는 경우 5. 본 계약 체결일 이후 합병기일까지 "갑" 또는 "을"의 재무상태, 경영실적, 영업상태 또는 전망에 중대한 부정적 변경이 발생한 경우 ② "갑"과 "을"이 제6조의 주주총회에서 각각 본 계약을 승인한 후, "갑"과 "을"의 주주들이 각 회사에 대하여 주식매수청구권을 행사함으로 인하여 "갑"과 "을"이 매수하여야 하는 각 회사의 주식매수청구권 행사 주식의 합계가 각 회사 발행주식총수의 33.33%를 초과하는 경우에는 양 당사자는 본 계약을 해제할 수 있다. ③ 본 계약이 해제되는 경우의 효과는 다음과 같다. 1. 본 계약이 해제되는 경우 일방 당사자는 본 계약의 해제일로부터 14일 이내에 상대방 당사자로부터 제공받은 자료 또는 정보를 상대방 당사자가 요청하는 바에 따라 반환하거나 폐기하여야 한다. 2. 본 계약이 해제되더라도 본 계약의 불이행 또는 위반으로 인하여 일방 당사자가 상대방 당사자에 대하여 갖는 손해배상청구권 기타 다른 권리나 구제방법에는 영향을 미치지 아니한다. 3. 본 계약의 해제에도 불구하고 본조, 제20조 제1항, 제2항 및 제9항은 그 효력을 상실하지 아니한다. |

나. 합병 주주총회 결의요건

본 합병은 상법에 따른 특별 결의 요건을 충족시켜야 하며, 출석한 주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수의 승인을 얻지 못할 경우 합병이 무산될 수 있습니다. 합병주주총회 전까지 합병에 반대하는 의사를 통지한 주주는 보유주식에 대하여 주식매수청구권을 행사할 수 있습니다.

한편, 공모전 주주인 (주)엠앤앰인베스트먼트(300,000주, 6.62%), (주)삼성파트너스(200,000주, 4.41%), 스카이투자자문(주)(25,000주, 0.55%), 신한투자증권(주)(10,000주, 0.22%)등은 합병과 관련한 주주총회 결의에 관하여 주주간 계약서에 의거하여 의결권을 행사할 수 없습니다. 이와 관련한 주주간 계약서의 내용은 다음과 같습니다.

| [주주간 계약서] |

|

제4조(합병에 관한 의결권 행사금지 등) 4.1 발기주주들은 SPAC과 합병대상법인간의 합병을 위한 주주총회에서 합병승인의 건에 대하여 의결권을 행사하지 아니하거나, 자본시장법 등 관련 법령이 허용하는 한도 내에서 의결권을 한국예탁결제원에 위임하여 해당 주주총회에 참석한 주식수(서면투표 주식수를 포함한다)에서 발기주주들이 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효를 포함한다)의 비율에 따라 의결권을 행사하도록 하여야 한다. 4.2 발기주주들은 SPAC과 합병대상법인간의 합병과 관련하여 상법제522조의3에 따른 주식매수청구권을 행사할 수 없다. 전문은 발기주주들이 SPAC의 설립시 인수한 주식뿐만 아니라 SPAC의 설립 후에 추가로 취득하게 되는 일체의 주식(공모에 참여하여 취득하는 주식 및 전환사채를 전환하여 취득하게 된 주식 포함)에 대해서도 동일하게 적용된다. |

다. 관련법령상 합병의 규제 또는 특칙

(1) 합병대상회사의 선정 기준

합병대상 회사는 우선 코스닥 상장 규정, 정관 및 관련 규정에 부합하여야 하며, 또한투자자들의 이익이 극대화 될 수 있도록 대상회사 경영진의 도덕성, 향후 사업성, 수익성, 성장성, 기술력 등을 고려하여 결정되었으며, 수익성이나 기업규모 등은 아래 기술되는 코스닥 상장 요건을 충족하는 범위에서 선정한 것입니다.

(2) 코스닥 상장 규정에 의한 제한

코스닥시장 상장규정 제75조에 의거 기업인수목적회사와 합병하고자 하는 회사는 관련 요건을 충족하여야 합니다.

| [코스닥시장 상장규정] |

|

제75조(합병상장 심사요건) 1. 경영성과 등: 다음 각 목의 어느 하나를 충족할 것 가. 최근 사업연도의 법인세비용차감전계속사업이익이 20억원 이상(벤처기업은 10억원 이상으로 한다)일 것 나. 최근 사업연도에 법인세비용차감전계속사업이익이 있고, 최근 사업연도의 매출액이 100억원 이상(벤처기업은 50억원 이상으로 한다)일 것 2. 제28조제1항제3호의 감사의견 요건을 충족할 것 3. 제28조제1항제4호의 주식의 양도제한 요건을 충족할 것 4. 법시행령 제176조의5제2항 또는 제3항에 따라 산정된 합병가액이나 최근 사업연도 말 현재의 재무상태표상 자산총액이 법시행령 제6조제4항제14호가목에 따라 예치기관등에 예치되거나 신탁된 금액의 100분의 80 이상일 것. 이 경우 합병 대상 법인이 여럿인 경우에는 각 법인의 합병가액이나 자산총액을 각각 합산한 금액을 기준으로 한다. 5. 벤처기업과의 합병을 목적으로 설립된 기업인수목적회사의 경우 합병 대상 법인이 벤처기업일 것 6. 합병대가의 전부 또는 일부를 금전으로 지급하는 경우가 아닐 것. 다만, 단주의 처리 등을 위하여 합병대가를 금전으로 지급하는 것이 불가피하다고 거래소가 인정하는 경우에는 그러하지 아니하다. ② 합병 대상 법인(외국기업 또는 국내소재외국지주회사는 제외한다)이 제30조제1항의 요건을 충족하는 경우에는 기술성장기업으로 상장예비심사를 신청할 수 있다. 이 경우 제1항제1호의 경영성과 등 요건을 적용하지 않고 상장예비심사 신청일 현재 자기자본이 10억원 이상일 것으로 갈음한다. ③ 합병 대상 법인은 제29조의 질적 심사요건을 충족하여야 한다. 다만, 합병 대상 법인이 유가증권시장 주권상장법인인 경우에는 제29조의 질적 심사요건을 적용하지 않을 수 있다. ④ 제3항 본문에도 불구하고 다음 각 호의 어느 하나에 해당하는 경우에는 질적 심사요건 중 제29조제1항제1호의 요건을 적용하지 않을 수 있다. 다만, 합병 대상 법인의 현저한 영업 악화 등으로 거래소가 필요하다고 인정하는 경우는 제외한다. 1. 합병 대상 법인이 다음 각 목의 요건을 모두 충족하는 코넥스시장 상장법인(이하 “신속합병상장기업”이라 한다)인 경우 가. 최근 2개 사업연도(코넥스시장 상장 이후의 사업연도로서 상장일이 속한 사업연도를 포함하되, 상장일부터 사업연도 말까지의 기간이 6개월 미만인 경우에는 그 다음 사업연도를 말한다)에 각각 당기순이익이 10억원 이상이고, 영업이익이 있을 것 나. 코넥스시장에 상장한 후 1년 이상 경과하였을 것 다. 해당 법인의 지정자문인이 추천할 것. 다만, 그 지정자문인 선임기간이 6개월 이상 경과한 법인에 한정한다. 라. 그 밖에 기업경영의 건전성 등을 감안하여 세칙으로 정하는 요건을 모두 충족할 것 2. 합병 대상 법인이 인수합병중개망에 등록되어 있으며, 다음 각 목의 요건을 모두 충족하는 합병인 경우 가. 합병 대상 법인이 상장예비심사신청서 제출일 전 1년 이내에 인수합병중개망에 등록되었을 것 나. 합병 대상 법인이 인수합병중개망에 등록된 기간(상장예비심사신청서 제출일을 기준으로 한다)이 1개월 이상이 경과하였을 것 다. 최근 사업연도의 매출액과 이익 등 세칙으로 정하는 요건을 모두 충족할 것 ⑤ 기업인수목적회사가 코스닥시장 상장법인 또는 유가증권시장 주권상장법인과 합병하는 경우에는 주요사항보고서 제출일(합병의 상대방이 되는 법인이 유가증권시장 주권상장법인인 경우에는 상장예비심사 신청일로 한다) 현재 해당 코스닥시장 상장법인 또는 유가증권시장 주권상장법인이 이 규정 또는「유가증권시장 상장규정」 제47조제1항에 따른 관리종목에 해당하지 아니하여야 한다. ⑥ 합병상장과 관련하여 모집 또는 매출에 따른 증권신고서를 제출하지 않는 경우에는 합병상장 신청 시까지 세칙으로 정하는 상장명세서를 전자전달매체에 공표하여야 한다. |

(3) 정관 및 관련 법규에 의한 제한

신한제9호기업인수목적(주)의 정관 제58조에 의거 합병대상법인은 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제3항 각 호에 따라 산정된 합병가액 또는 최근사업연도말 현재 재무상태표상 자산총액이 예치된 금액의 100분의 80 이상이어야 합니다. 정관 58조에 의거 신한제9호기업인수목적(주)는 상법 제542조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장과 금융투자업에 관한 법률 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 코스닥시장 상장규정 제2조 제1항 제1호 바목 2)에 따른 합병상장을 제외하고는 이 회사가 소멸하는 방식으로 합병할 수 없습니다.

| [신한제9호기업인수목적(주) 정관] |

|

제58조(합병대상법인의 규모 및 합병제한) ① 합병대상법인의 자본시장법 시행령 제176조의5 제1항 각 호에 따라 산정된 합병가액 또는 최근 사업년도말 현재 재무상태표상 자산총액이 예치자금 100분의 80 이상이어야 한다. 이 경우 합병대상법인이 다수인 경우에는 각 법인의 합병가액 또는 자산총액을 각각 합산한 금액을 기준으로 한다. ② 최초 주권 모집 이전에 협상이 진행되고 있거나 잠정적으로 정해진 합병대상법인이 존재하지 아니하여야 한다. ③ 이 회사는 상법 제524조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 코스닥시장 상장규정 제2조 제1항 제1호 바목2)에 따른 합병상장을 제외하고는 이 회사가 소멸하는 방식으로 합병할 수 없다. ④ 이 회사는 다음 각호의 어느 하나에 해당하는 자 및 회사와는 합병할 수 없다. 1. 이 회사 최초 주권 모집 전에 자본시장법 시행령 제139조 제1호 각 목의 증권(의결권 없는 주식에 관계된 것을 포함한다. 이하 "주식등"이라 한다.)을 취득한 자(이하 "공모전주주등"이라 한다.) 2. 이 회사의 공모전주주등 또는 다음의 어느 하나에 해당하는 자가 자본시장법 제9조제1항에 따른 대주주이거나 발행주식총수의 100분의 5 이상을 소유하는 회사 가. 이 회사의 공모전주주등에 속하는 자본시장법 시행령 제6조 제4항 제14호 다목에 따른 지분증권 투자매매업자의 임직원으로서 이 회사의 설립 및 운영 등과 관련된 업무를 수행하였거나 수행중인 자, 그 배우자 및 직계존비속 나. 이 회사의 공모전주주등에 속하는 법인의 임원, 그 배우자 및 직계존비속 다. 이 회사의 공모전주주등에 속하는 개인의 배우자 및 직계존비속 라. 이 회사의 임직원, 배우자 및 직계존비속 3. 이 회사의 공모전주주등의 자본시장법 제9조 제1항에 따른 대주주 및 「독점규제 및 공정거래에 관한 법률」에 따른 계열회사 4. 이 회사 또는 공모전주주등과 임직원을 겸직하거나 최근 2년 이내에 임직원을 겸직하였던 회사 ⑤ 본 조 제4항제2호의 소유주식수를 산정함에 있어 자본시장법 시행령 제139조 제1호 각목의 어느 하나에 해당하는 증권의 권리행사 등으로 발행될 수 있는 주식수를 포함하며, 공모전주주등의 주식수 산정시에는 당해 주주등의 계열회사가 소유하는 주식수를 포함한다. |

또한 합병법인인 (주)다원넥스뷰는 정관 제63조(합병을 위한 중점 산업군)에서 정의하는 관련 산업군에 부합합니다.

| [신한제9호기업인수목적(주) 정관] |

|

제63조(합병을 위한 중점 산업군) ① 이 회사는 상장 이후 합병을 진행함에 있어 성장잠재력을 지닌 우량회사와 합병을 추진하되, 다음 각호 중 하나에 해당하는 산업을 영위하거나 동 산업에 부품 및 장비를 제조ㆍ판매하는 기업을 중점으로 합병을 추진한다. 1. 전자/통신 2. 소프트웨어/서비스 3. 바이오제약ㆍ의료기기 4. 2차전지 5. 게임/엔터테인먼트 산업 6. 모바일산업 7. 신재생에너지 8. 자동차 부품 9. 신소재ㆍ나노융합 10. 기타 미래 성장 동력을 갖추었다고 판단되는 산업 ② 제1항의 규정에도 불구하고, 이 회사는 합병을 위한 중점 산업군에 속하지 아니하는 우량회사와도 합병을 추진할 수 있다. |

II. 합병 가액 및 그 산출근거

평가 계약일자 : 2023년 08월 21일

평 가 기 간 : 2023년 08월 22일 ~ 2023년 11월 12일

제 출 일 자 : 2023년 11월 13일

평 가 회 사 명 : 삼도회계법인

대 표 이 사 : 김 동 률 (인)

소 재 지 : 서울특별시 서초구 사평대로 361

평 가 책 임 자 : (직책) 공인회계사 (성명) 조 성 훈 (인)

(전화번호) 02-511-2460

1. 합병의 방법 및 요령

본 합병은 코스닥시장 상장규정 제2조 합병상장의 변경에 따라 코스닥시장 상장법인이 아닌 법인이 합병 후 존속하는 경우에 해당합니다. 코넥스시장 상장법인인 주식회사 다원넥스뷰가 코스닥시장 상장법인인 신한제9호기업인수목적 주식회사를 흡수합병하는 방법으로 하며, 이에 따라 주식회사 다원넥스뷰가 존속하고 신한제9호기업인수목적 주식회사는 소멸되어 해산합니다.

본건 합병의 합병가액 평가는 자본시장과금융투자업에관한법률시행령 제176조의5 제1항의 규정에 의거 주권상장법인인 기업인수목적회사의 특례규정을 적용하여 피합병법인은 기준주가에 할인율을 반영한 평가가액(단, 기준주가에 할인율을 반영한 평가가액이 자산가치에 미달할 경우 자산가치로 할 수 있음)을, 합병법인은 기업인수목적회사인 피합병법인과 협의하여 정한 평가방법인 증권의발행및공시등에관한규정 제5-13조 및 동 규정 시행세칙 제4조 내지 제8조의 규정에 의거하여 본질가치(자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균한 가액)를 합병가액으로 하여 산출된 합병비율로 피합병법인 주주에게 합병법인 주식 등을 교부할 예정입니다.

한편, 기업인수목적회사에 관한 특례규정 적용 시 투자자보호와 건전한 거래질서를 위하여 금융위원회가 정하여 고시하는 요건은 다음과 같습니다.

- 기업인수목적회사가 법 제165조의5 제2항에 따라 매수하는 주식을 공모가격 이상으로 매수할 것

- 영 제6조 제4항 제14호 다목에 따른 투자매매업자가 소유하는 증권(기업인수목적회사가 발행한 영 제139조 제1호 각 목의 증권으로 의결권 없는 주식에 관계된 증권을 포함한다)을 합병기일 이후 1년간 계속 소유할 것

- 제5-13조 제1항 및 제3항에 따른 합병가액을 비교하여 공시할 것

2. 합병비율에 대한 평가

2.1. 합병 당사회사 개요

본 합병당사회사인 주식회사 다원넥스뷰 및 신한제9호기업인수목적 주식회사의 개요는 다음과 같습니다.

|

구 분 |

비 고 | 합병법인 | 피합병법인 |

|---|---|---|---|

|

법인명 |

주식회사 다원넥스뷰 | 신한제9호기업인수목적 주식회사 | |

| 합병 후 존속여부 | 존속 | 소멸 | |

|

대표이사 |

남기중 | 허찬종 | |

|

본사주소 |

경기도 안산시 단원구 시화호수로 485 | 서울특별시 영등포구 여의대로 70 신한금융투자 4층 |

|

| 본사연락처 | 031-8085-7850 | 02-3772-3683 | |

|

설립연월일 |

2009년 11 월 20일 | 2021년 10월 08일 | |

|

납입자본금 |

(주1) | 보통주 458,750,000 원 | 보통주 453,500,000 원 |

| 발행주식의 종류 및 수 | (주1) | 보통주 917,500 주 | 보통주 4,535,000 주 |

| 액면금액 | (주1) | 100원 | 100 원 |

| 자산총액 | (주2) | 10,686,076,289 원 | 9,900,723,154 |

| 결산기 | 12월 31일 | 12월 31일 | |

| 종업원수 | (주3) | 55명 | 4명 |

(출처 : 합병법인 및 피합병법인 제시자료, 피합병법인 사업보고서, 합병법인 감사보고서)

(주1) 의견서 제출일 현재 법인등기부등본상의 주식수 및 자본금입니다.

(주2) 2022년 12월 31일 현재의 한국채택국제회계기준에 의한 감사보고서상 개별재무제표를 이용하였습니다.

(주3) 임직원수는 2022년 12월 31일을 기준으로 작성하였습니다.

2.2. 평가의 개요

코넥스 주권상장법인인 합병법인과 코스닥 주권상장법인인 피합병법인이 합병을 실시함에 있어 2023년 11월 13일에 이사회 결의를 거쳐 금융위원회에 주요사항보고서를 제출할 계획인 바, 동 주요사항보고서 상의 합병가액의 산정에 대하여 본 평가인은 아래의 관련규정을 적용하여 코넥스 주권상장법인인 합병법인과 코스탁 주권상장법인인 피합병법인의 1주당 합병가액을 산출하였으며, 이를 기초로 합병비율의 적정성을 검토하였습니다.

<관련규정>

-자본시장과금융투자업에관한법률165조의4, 동법 시행령 제176조의5

-증권의발행및공시등에관한규정 제5-13조 및 동 규정 시행세칙 제4조 내지 제8조

2.3. 평가방법

2.3.1. 기준재무제표

코넥스 주권상장법인인 합병법인과 코스닥 주권상장법인인 피합병법인 모두 한국채택국제회계기준에 따라 재무제표를 작성하고 있습니다. 따라서, 증권의발행및공시등에관한규정제5-13조 제2항에서 규정하고 있는 합병가액 산정시 주권상장법인이 가장 최근 제출한 사업보고서에서 채택하고 있는 회계기준을 기준으로 산정하도록 정하고 있는 규정은 충족된다고 판단되는 바, 본 평가에서는 합병법인이 최근 결산연도기준으로 제출한 2022년 12월 31일의 한국채택국제회계기준에 의하여 감사 받은 재무제표 및 피합병법인이 제출한 한국채택국제회계기준에 의하여 작성된 2022년 12월 31일의 재무제표를 이용하여 합병비율을 산정하였습니다.

2.3.2. 기준주가에 할인율을 반영한 평가가액 분석방법

주권상장법인인 합병법인의 기준주가에 할인율을 반영한 평가가액은 자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 따라 합병을 위한 이사회결의일과 합병계약을 체결한 날 중 앞서는날의 전일을 기산일로 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 30 (계열회사 간 합병의 경우에는 100분의 10)의 범위에서할인 또는 할증한 가액(본 건 합병에서는 29.50% 할인한 가액)으로 하도록 규정하고있습니다. 본 평가에서는 합병가액 평가를 위하여 기준시가에 적용할 할증률 또는 할인율을 산정함에 있어, 증권의발행및공시등에관한규정 제5-13조 및 동 규정 시행세칙 제4조 내지 제8조를 적용하여 산정한 피합병법인의 본질가치 평가결과를 함께 반영하였습니다.

주권상장법인인 피합병법인의 기준주가에 할인율을 반영한 평가가액은 합병법인의 경우와 마찬가지로 기준시가를 기준으로 100분의 30 (계열회사 간 합병의 경우에는 100분의 10)의 범위에서 할인 또는 할증한 가액(본 건 합병에서는 13.98% 할인한 가액)으로 산정하였습니다.

2.3.3. 본질가치 분석방법

코넥스시장 주권상장법인인 합병법인의 본질가치는 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 및 증권의발행및공시등에관한규정시행세칙 제4조내지 제6조에 따라 자산가치와 수익가치를 각각 1과 1.5으로 하여 가중산출평균한 가액으로 산정하였습니다.

본질가치 중 자산가치와 수익가치의 분석방법은 다음과 같습니다.

2.3.3.1. 자산가치 분석방법

자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 따라 분석기준일(주요사항보고서 제출일로부터 5영업일 이전인 2023년 11월 6일이며, 이하 동일) 현재의 발행주식 1주당 순자산가액으로 하였으며, 순자산가액은 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말의 재무상태표(2022년 12월 31일)상 자본총계에서 다음의 금액을 가감하여 산정하였습니다.

| (1) | 분석기준일 현재 실질가치가 없는 무형자산 및 회수가능성이 없는 채권을 차감한다. |

| (2) | 분석기준일 현재 투자주식중 취득원가로 측정하는 시장성 없는 주식의 순자산가액이 재무상태표에 계상된 금액과 차이나는 경우에는 순자산가액과의 차이를 가감한다. 단, 손상이 발생한 경우에는 순자산가액과의 차이를 가산할 수 없다. |

| (3) | 분석기준일 현재 투자주식중 시장성 있는 주식의 종가가 재무상태표에 계상된 금액과 차이나는 경우에는 종가와의 차이를 가감한다. |

| (4) | 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 잔액이 회계처리기준에 따라계상하여야 할 금액보다 적을 때에는 그 차감액을 차감한다. |

| (5) | 최근사업연도말 이후부터 분석기준일 현재까지 손상차손이 발생한 자산의 경우 동 손상차손을 차감한다. |

| (6) | 최근사업연도말 현재 자기주식은 가산한다. |

| (7) | 최근사업연도말 현재 비지배지분을 차감한다. 단, 최근사업연도말의 연결재무상태표를 사용하는 경우에 한한다. |

| (8) | 최근사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환사채의 전환권 행사 및 신주인수권부사채의 신주인수권 행사에 의하여 증가한 자본금을 가산하고, 유상감자에 의하여 감소한 자본금 등을 차감한다. |

| (9) | 최근사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금등 자본잉여금 및 재평가잉여금을 가산한다. |

| (10) | 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 배당금지급, 전기오류수정손실 등을 차감하고 전기오류수정이익을 가산한다. |

| (11) | 기타 최근사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액을 가감한다. |

2.3.3.2. 수익가치 분석방법

수익가치 분석방법은 미래의 수익성에 대한 기준 또는 할인의 대상에 따라 현금흐름할인모형, 배당할인모형, 이익할인법 등 다양한 평가방법이 있으며, 증권의 발행 및공시 등에 관한 규정 시행세칙 제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등 미래의 수익가치산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 방법을 적용하여 합리적으로 산정하도록 되어있습니다.

본 평가인은 수익가치를 현금흐름할인모형으로 산정하였습니다. 현금은 기업의 모든활동을 경제적으로 환산시켜 주는 지표이며, 기업이 창출하는 현금흐름은 기업의 모든 기대수익과 위험을 반영한 결과물입니다. 따라서, 현금흐름할인모형은 일반적으로 회사의 기업가치를 가장 잘 반영한다고 인정되며 합병법인이 계획하고 있는 사업 환경을 중장기적으로 반영할 수 있어야 하는바 현금흐름할인모형이 가장 합리적인 것으로 판단됩니다. 배당할인모형을 적용하기 위해서는 일관성 있는 배당실적이 존재하여야 합리적인 추정이 가능하나 합병법인은 최근사업년도에 배당을 하지 아니하였고, 이익잉여금처분계산서상 배당계획이 존재하지 아니하며, 이익할인법은 추정기간이 2개년의 사업연도로 성장성이 낮고 매년 이익 수준이 비슷한기업에 적합한 분석방법이기 때문에 합병법인의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재하여 실질적인 가치를 측정하는 데 적합하지 않을 수 있습니다. 따라서, 본 평가에서는 합병법인에 가장 합리적일 것으로 판단되는 현금흐름할인모형을 수익가치 산정방법으로 채택하였습니다.

한편, 증권의발행및공시등에관한규정시행세칙 제6조에 따른 수익가치 분석방법의 주요 내용은 다음과 같습니다.

(1) 현금흐름할인모형

현금흐름할인모형은 평가대상으로부터 기대되는 미래 현금유입액을 측정한 후 할인율을 적용하여 현재가치를 산정하는 방법입니다. 현금흐름은 다양하게 정의될 수 있으며, 일반적으로 주주에게 귀속되는 잉여현금흐름, 기업전체에 귀속되는 잉여현금흐름 등을 사용합니다.

기업잉여현금흐름할인모형은 일정기간 동안 기업의 현금흐름을 추정하여 추정기간의 기업잉여현금흐름과 추정기간 이후의 기업잉여현금흐름을 가중평균자본비용 (WACC; Weighted Average Cost of Capital)으로 할인한 현재가치의 합으로 영업가치를 산정한 후 비영업자산을 가산하여 기업가치를 산출합니다. 산출된 기업가치에서 이자부부채만큼 차감함으로써 최종적으로 자기자본가치를 산정합니다.

(2) 배당할인모형

향후 예상되는 배당금을 현재가치로 할인하는 모형으로 투자자의 입장에서 투자는 피투자기업의 미래수익 또는 미래현금흐름이 투자자에게 지급되는 배당을 통해서 실현된다 라는 가정에서 출발합니다. 따라서, 투자자 입장에서의 기업가치는 향후에 기대되는 피투자기업으로부터의 배당금을 적정한 할인율로 할인한 현재가치가 될 것이라는 논리입니다.

이러한 배당할인법에 의한 가치평가는 회사의 배당정책이 자의적인 의사결정사항으로 장기간의 미래배당금을 추정하는데 어려움이 있으며, 피합병법인과 같이 배당실적이 없어 배당 성향을 분명하게 알 수 없는 경우, 적정가치를 반영하기 어렵다고 판단됩니다.

(3) 이익할인법

이익할인법은 회계상 이익을 적정한 할인율로 할인하여 기업가치를 산정하는 방법으로, 개정 전 증권의발행및공시등에관한규정 및 상속세및증여세법 등에서 사용되고 있습니다. 2012년 12월 개정 전 증권의발행및공시등에관한규정에서는 수익가치를 향후 2사업연도(주요사항보고서를 제출하는 날이 속하는 사업연도와 그 다음 사업연도)의 주당 추정이익에 자본환원율을 적용하여 주당 수익가치를 산정하도록 하였습니다. 자본환원율은 대상 기업의 가중평균차입이자율의 1.5배와 상속세및증여세법시행령에 따라 고시되는 이율(10%) 중 높은 이율을 적용하도록 하였습니다.

이러한 수익가치 산정방법은 현금흐름할인법에 비해 계산이 간단하고 이해하기 쉬우나, 향후 2개년의 추정손익이 영원히 계속됨을 전제하고 있으며, 평가대상회사의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재한다는 약점이 있습니다.

2.3.4. 상대가치분석방법

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면 주권상장법인이 주권비상장 법인과 합병할 경우 주권비상장법인의 합병가액 산정은 자산가치와 수익가치를 가중산술평균한가액으로 하며, 유사한 업종을 영위하는 법인의 가치(이하 "상대가치")를 산정할 수 있으면 합병의 증권신고서에 비교하여 공시하도록 하고 있습니다.

증권의발행및공시등에관한규정시행세칙 제7조에 따르면, 상대가치는 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 법인(이하 "유사회사")의 주가를 기준으로 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액과 분석기준일 이전 1년 이내에 유상증자를 하거나 전환사채 또는 신주인수권부사채를 발행한 사실이 있는 경우 그 거래가액을 가중산술평균한 가액을 100분의 10 이내로 할인 또는 할증한 가액(이하 "유상증자 등으로 인한 주당 최근 거래가액")을 산술평균한 가액으로 산정하도록 하고 있습니다.

다만, 분석기준일 이전 1년 이내에 유상증자 등을 한 사실이 없는 경우 혹은 분석기준일 이전 1년 이내에 유상증자 등을 하였더라도 유상증자 등으로 인한 주당 최근 거래가액이 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액보다 큰 경우에는 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액을 상대가치로 적용하도록 하고 있습니다.

한편, 유사회사가 3사 미만인 경우에는 유사회사별 비교가치를 산출하지 아니하며, 이 경우 피합병법인의 합병가액 산정 시 상대가치는 반영되지 않습니다.

유사회사별 비교가치는 다음 산식에 따라 산정하였습니다.

유사회사별 비교가치 = 유사회사의 주가 × [(평가대상회사의 주당법인세비용차감전계속사업이익 ÷ 유사회사의 주당법인세비용차감전계속사업이익) + (평가대상회사의 주당순자산 ÷ 유사회사의 주당순자산)] ÷ 2

유사회사의 주가는 당해 기업의 보통주를 기준으로 분석기준일의 전일부터 소급하여1개월간의 종가를 산술평균하여 산정하되, 그 산정가액이 분석기준일의 전일 종가를상회하는 경우에는 분석기준일의 전일 종가로 하였습니다. 만약 계산기간 내에 배당락 또는 권리락이 있을 때에는 그 이후의 가액을 기준으로 계산하였습니다.

유사회사는 증권의발행및공시등에관한규정시행세칙 제7조 제5항에 따라 다음의 요건을 구비하는 모든 법인을 대상으로 하였습니다.

| (요건1) | 주당법인세비용차감전계속사업이익이 액면가의 10% 이상일 것 |

| (요건2) | 주당순자산이 액면가액 이상일 것 |

| (요건3) | 상장일이 속하는 사업연도의 결산을 종료하였을 것 |

| (요건4) | 최근 사업연도의 재무제표에 대한 외부감사인의 감사의견이 적정 또는 한정일 것 |

본 평가에서는 합병법인이 주권상장법인인 바 상대가치를 산정하지 아니하였습니다.

3. 합병비율 평가 결과

3.1. 합병비율 평가 요약

합병법인 및 피합병법인의 합병가액과 이에 따른 합병비율은 다음과 같습니다.

| (단위: 원) |

| 구 분 | 비 고 | 합병법인 | 피합병법인 |

|---|---|---|---|

|

A. 기준주가에 할인율을 반영한 평가가액 |

(주1)

|

7,066

|

2,000 |

|

a. 기준주가 |

10,023 |

2,325 |

|

|

b. 할증률(할인율) |

(29.50%)

|

(13.98%) |

|

|

B. 본질가치 |

(주2)

|

7,066

|

해당사항 없음

|

|

a. 자산가치 |

581

|

1,627 |

|

|

b. 수익가치 |

11,390

|

해당사항 없음

|

|

|

C. 상대가치 |

(주3)

|

해당사항 없음

|

해당사항 없음

|

|

D. 합병가액/1주 |

7,066

|

2,000 |

|

|

E. 합병비율 |

1 |

0.2830455

|

(출처: 한국거래소 및 삼도회계법인 Analysis)

| (주1) | '자본시장과금융투자업에관한법률시행령 제176조의5'에 따라 코스닥시장 주권상장법인인 합병법인의 합병가액은 기준주가에 할인율을 반영한 평가가액으로 평가하였습니다. |

| (주2) | 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목 및 증권의발행및공시등에관한규정 시행세칙 제4조의 규정에 의거하여 자산가치와 수익가치를 각각1과 1.5의 비율로 가중산술평균한 가액으로 산정하였습니다. |

| (주3) | 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 및 증권의발행및공시등에관한규정 시행세칙 제4조 내지 제6조에 의거하여, 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액으로 산정하였습니다. |

| (주4) | 주권상장법인 간의 합병이므로 상대가치를 산정하지 아니합니다. |

3.2. 합병당사회사의 합병가액 산정

3.2.1 합병법인의 합병가액 산정

자본시장과금융투자업에 관한 법률 시행형 제176조의5 제1항 제1호에 의하면, 상장법인인 합병법인의 합병가액은 합병법인의 기준시가를 100분의 30의 범위에서 할인또는 할증한 가액으로 하도록 규정하고 있습니다. 본 평가에서는 합병가액 평가를 위하여 기준시가에 적용할 할증률 또는 할인율을 산정함에 있어 자본시장과금융투자업에관한법률시행령 제176조의5 제3항에 의거 합병가액 평가에 대한 합병당사회사간 합의내용을 고려하여, 증권의 발행 및 공시 등에 관한 규정 제5-13조 및 동 규정 시행세칙 제4조 내지 제8조를 적용하여 산정한 피합병법인의 본질가치 평가결과를 반영하였습니다.

상대가치는 주권상장법인 간의 합병이므로 가치를 산정하지 아니하였습니다.

| (단위: 원) |

|

구 분 |

금 액 |

비 고 |

|---|---|---|

|

A. 본질가치 |

7,066

|

[(aX1.0+bX1.5)÷2.5] |

|

a. 자산가치 |

581

|

1주당 순자산가액 |

|

b. 수익가치 |

11,390

|

1주당 수익가치 |

|

B. 상대가치(주2) |

해당사항 없음 | 해당사항 없음 |

| C. 기준시가 | 10,023 | - |

| D. 할증률(할인율) | (29.50%) | - |

|

E. 합병가액(주1) |

7,066 | - |

(출처: 합병법인 제시자료 및 삼도회계법인 Analysis)

(주1) 합병법인의 합병가액은 금융감독원 '외부평가업무 가이드라인'의 문단30의 내용에 따라 다음과 같이 합병법인의 최근 주식거래 현황 등을 고려하여 산정되었습니다. 금융감독원 '외부평가업무 가이드라인'의 문단30에 의하면 평가자는 대상 자산의 최근 2년간 거래가격, 과거 평가실적 등이 존재하고 입수 가능한 경우 이를 고려하여 최종가치산출에 반영 여부를 검토하여야 하며, 시장에서 충분한 기간 거래된 후그 대상 물건의 내용에 정통한 거래당사자 간에 성립한다고 인정되는 적정가격과 평가방법으로 구한 가치가 차이가 나는 경우 반드시 조정 여부를 고려하여야 하며, 가치 조정을 하지 않은 경우, 가치 조정을 하지 않은 사유를 문서화하고 평가의견서에 기재하여야 합니다.

(주2) 주권상장법인 간의 합병이므로 상대가치를 산정하지 아니합니다.

3.2.1.1 합병법인의 기준시가 산정

합병법인의 기준주가에 할인율을 반영한 평가가액은 자본시장과금융투자업에관한법률 시행령 제176조의5 제1항제1호에 따라 합병을 위한 이사회 결의일(2023년 11월 13일)과 합병계약을 체결한 날(2023년 11월 13일) 중 앞서는 날의 전일(2023년 11월 10일을 기산일(영업일 기준)로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 30(계열회사간 합병의 경우에는 100분의10)의 범위에서 할인 또는 할증한 가액(본건 합병에서는 29.50% 할인한 가액)으로 산정하였습니다.

본 합병의 경우 합병을 위한 이사회 결의일과 합병계약을 체결한 날 모두 2023년 11월 13일이므로 합병을 위한 이사회결의일의 전일인 2023년 11월 10일(영업일 기준)이 기산일입니다. 최근 1개월 가중산술평가종가는 2023년 10월 11일부터 2023년 11월 10일까지의 종가와 거래량을 이용하며 최근 1주일 가중산술평균종가는 2023년 11월 3일부터 2023년 11월 10일까지의 종가와 거래량을 이용합니다.

| (단위: 원) |

|

구분 |

기간 |

금액 |

|---|---|---|

|

A. 1개월 가중평균 주가 |

2023년 10월 11일부터 2023년 11월 10일까지 | 10,069 |

|

B. 1주일 가중평균 주가 |

2023년 11월 3일부터 2023년 11월 10일까지 | 10,000 |

|

C. 최근일 주가 |

2023년 11월 10일 | 10,000 |

|

D. 산술평균 주가 [(A+B+C)÷3] |

10,023 | |

|

E. 할증(할인)률 |

(29.50%) | |

|

F. 기준주가에 할인율을 반영한 평가가액 (D×(1+E)) |

7,066 | |

(출처: 한국거래소 및 삼도회계법인 Analysis)

한편, 상기 기준주가 산정을 위해 2023년 11월 10일을 기산일로 하여 소급한 1개월 주가 및 거래량 현황은 다음과 같습니다.

| (단위: 원, 주) |

|

일자 |

종가 |

거래량 |

종가 X 거래량 |

|---|---|---|---|

| 2023-11-10 | 10,000 | 1,664 | 16,640,000 |

| 2023-11-09 | 10,000 | 16 | 160,000 |

| 2023-11-08 | 10,000 | 1,517 | 15,170,000 |

| 2023-11-07 | 10,000 | 6,989 | 69,890,000 |

| 2023-11-06 | 10,000 | 5,600 | 56,000,000 |

| 2023-11-03 | 10,000 | 666 | 6,660,000 |

| 2023-11-02 | 10,000 | 2,206 | 22,060,000 |

| 2023-11-01 | 10,000 | 5,581 | 55,810,000 |

| 2023-10-31 | 10,000 | 4,264 | 42,640,000 |

| 2023-10-30 | 9,990 | 3,066 | 30,629,340 |

| 2023-10-27 | 10,000 | 754 | 7,540,000 |

| 2023-10-26 | 10,000 | 2,907 | 29,070,000 |

| 2023-10-25 | 11,490 | 653 | 7,502,970 |

| 2023-10-24 | 10,500 | 3,159 | 33,169,500 |

| 2023-10-23 | 10,500 | 3,703 | 38,881,500 |

| 2023-10-20 | 11,000 | 110 | 1,210,000 |

| 2023-10-19 | 9,800 | 390 | 3,822,000 |

| 2023-10-18 | 9,000 | 705 | 6,345,000 |

| 2023-10-17 | 9,900 | 108 | 1,069,200 |

| 2023-10-16 | 9,900 | 1,001 | 9,909,900 |

| 2023-10-13 | 10,000 | 699 | 6,990,000 |

| 2023-10-12 | 10,000 | 7,228 | 72,280,000 |

| 2023-10-11 | 10,400 | 146 | 1,518,400 |

| 최근 1개월 합계 | 53,132 | 534,967,810 | |

| 최근 1주일 합계 | 15,786 | 157,860,000 | |

|

1개월 가중평균종가 |

10,069 | ||

|

1주일 가중평균종가 |

10,000 | ||

| 최근일 종가 | 10,000 | ||

(출처: 한국거래소 및 삼도회계법인 Analysis)

3.2.1.2 합병법인의 본질가치의 산정

본질가치는 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 및 증권의발행및공시등에관한규정 제5-13조와 동 규정 시행세칙 제4조 내지 제8조를 적용하여 평가하도록 규정하고 있습니다. 증권의발행및공시등에관한규정시행세칙 제4조에 의거 자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균한 가액으로 산정하였습니다.

(1) 합병법인의 자산가치의 산정

합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말인 2022년 12월 31일 현재 한국채택국제회계기준에 의해 감사받은 개별재무재무상태표상의 자본총계에서 일부 조정항목을 가감하여 산정한 순자산가액을 분석기준일 현재의 보통주발행주식총수로 나누어 산정하였습니다. 합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

| (단위: 원, 주) |

|

과 목 |

금 액 |

|---|---|

|

A. 최근 사업연도말 자본총계 (주1) |

(2,257,610,718) |

|

B. 조정항목(a - b) |

6,356,939,047 |

| a. 가산항목 | 18,612,970,704 |

| (1) 자기주식 | - |

| (2) 최근사업연도말 이후 자본금증가액(주2) | 172,500,000 |

| (3) 최근사업연도말 이후 자본잉여금증가액(주2) | 18,440,470,704 |

| (4) 최근사업연도말 이후 재평가잉여금증가액 | - |

| (5) 최근사업연도말 이후 중요한 순자산증가액 | - |

| (6) 최근사업연도말 이후 이익잉여금의 증감을 수반하지 아니한 중요한 순자산 증가액 (주4) | - |

| b. 차감항목 | 12,256,031,657 |

| (1) 실질가치 없는 무형자산 | - |

| (2) 회수가능성이 없는 채권 | - |

| (3) 시장성이 없는 투자주식평가손실 | - |

| (4) 퇴직급여충당부채 과소설정액 | - |

| (5) 최근사업연도말 이후 자산손상차손 | - |

| (6) 최근사업연도말 이후 자본금감소액 | - |

| (7) 최근사업연도말 이후 배당금지급, 전기오류수정손실(주3) | 12,256,031,657 |

| (8) 최근사업연도말 이후 중요한 순자산감소액 | - |

|

C. 조정된 순자산가액 (A + B) |

4,099,327,329 |

|

D. 발행주식총수 (주4) |

6,312,500 |

|

E. 1주당 자산가치 (C ÷ D) |

649 |

(출처: 합병법인 제시자료 및 삼도회계법인 Analysis)

(주1) 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도 말인 2022년 12월 31일 현재의 한국채택국제회계기준에 의하여 감사 받은 개별재무제표 금액을 적용하였습니다.

| (단위: 원) |

| 구 분 | 금 액 |

|---|---|

| 자산 | |

| 유동자산 | 6,126,959,508 |

| 현금및현금성자산 | 1,839,917,200 |

| 매출채권 | 491,026,338 |

| 재고자산 | 3,510,077,428 |

| 당기법인세자산 | 289,580 |

| 기타금융자산(유동) | 193,873,668 |

| 기타자산 | 91,775,294 |

| 비유동자산 | 4,559,116,781 |

| 유형자산 | 3,224,515,172 |

| 무형자산 | 292,530,478 |

| 기타금융자산(비유동) | 22,655,000 |

| 이연법인세자산 | 1,019,416,131 |

| 자산총계 | 10,686,076,289 |

| 부채 | |

| 유동부채 | 5,668,954,920 |

| 매입채무 | 620,867,550 |

| 차입부채(유동) | 2,400,000,000 |

| 기타금융부채(유동) | 355,983,968 |

| 판매보증충당부채 | 157,335,048 |

| 기타유동부채 | 2,134,768,354 |

| 비유동부채 | 7,274,732,087 |

| 차입부채(비유동) | 3,264,698,659 |

| 순확정급여부채 | 600,743,428 |

| 기타금융부채(비유동) | 3,409,290,000 |

| 부채 총계 | 12,943,687,007 |

| 자 본 | |

| 자본금 | 458,750,000 |

| 기타불입자본 | 2,965,779,282 |

| 결손금 | (5,682,140,000) |

| 자본 총계 | (2,257,610,718) |

| 부채및자본 총계 | 10,686,076,289 |

(출처: 합병법인의 감사보고서)

(주2) 합병법인은 2022년 12월 31일 이후에 상환전환우선주가 보통주로 전환되었으며, 그 내역은 다음과 같습니다.

| (단위: 주) |

| 일자 | 구분 | 전환주식수 |

|---|---|---|

| 2023-08-09 | 상환전환우선주의 보통주 전환 | 82,500 |

| 2023-09-11 | 상환전환우선주의 보통주 전환 | 80,000 |

| 2023-10-24 | 상환전환우선주의 보통주 전환 | 390,625 |

| 2023-10-24 | 상환전환우선주의 보통주 전환 | 1,171,875 |

| 합 계 | 1,725,000 | |

(출처: 합병법인 제시자료)

(주3) 합병법인의 2023년 6월 30일 현재의 한국채택국제회계기준에 의하여 감사 받은 감사보고서상 전기오류수정손실이 발생하였으며, 세부 내역은 다음과 같습니다.

| (단위: 원) |

| 구분 | 수정전 | 수정내역 | 수정후 |

|---|---|---|---|

| 재고자산 | 3,510,077,428 | (371,238,683) | 3,138,838,745 |

| 기타유동자산 | 67,349,518 | 175,030,267 | 242,379,785 |

| 유형자산 | 53,044,432 | 84,736,794 | 137,781,226 |

| 기타금융자산(비유동) | 22,655,000 | (3,122,154) | 19,532,846 |

| 이연법인세자산 | 1,019,416,131 | 10,679,907 | 1,030,096,038 |

| 기타금융부채(유동) | 355,983,968 | 213,405,743 | 569,389,711 |

| 기타금융부채(비유동) | 3,409,290,000 | 12,584,799,572 | 15,994,089,572 |

| 차입부채(유동) | 3,264,698,659 | (645,817,527) | 2,618,881,132 |

| 기타불입자본 | 2,965,779,282 | 1,179,647,193 | 4,145,426,475 |

| 결손금 | (5,682,140,000) | (13,435,678,850) | (19,117,818,850) |

(출처: 2023년도 6월말 감사보고서)

(주4) 2022년 12월 31일 현재 합병법인의 보통주 발행주식수는 917,500주이며, 우선주 발생주식수는 345,000주입니다. 2023년 7월 14일 5:1 액면분할에 따라 보통주와 우선주가 각각 3,670,000주, 1,380,000주가 증가하였으며, (주2)와 같이 분석기준일 현재 우선주가 모두 보통주로 전환되었습니다.

(2) 합병법인의 수익가치 산정

합병법인의 주당 수익가치는 증권의 발행 및 공시 등에 관한 규정 시행세칙 제6조에 따라 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형 중에서 현금흐름할인모형을 적용하여 산정하였습니다. 상세내역은 '3.3.3. 합병법인의 수익가치 산정 내역'에 기술되어 있습니다.

| (단위: 백만원) |

| 구 분 | 금 액 |

|---|---|

| A. 추정기간 동안의 현재가치 |

19,371

|

| B. 영구현금흐름의 현재가치 |

54,229

|

| C. 영업가치 [C=A+B] |

73,600

|

| D. 비영업자산 |

752

|

| E. 기업가치 [E=C+D] |

74,352

|

| F. 이자부부채 |

2,454 |

| G. 자기자본가치 [G=E-F] |

71,898

|

| H. 발행주식수(주) |

6,312,500 |

| I. 1주당 수익가치(원/주) |

11,390

|

(출처: 합병법인 제시자료 및 삼도회계법인 Analysis)

3.2.2 합병법인의 최근 주식거래 현황 등

본 평가에서는 합병가액 평가의 적정성을 검토하기 위하여 금융감독원 '외부평가업무 가이드라인' 문단30의 내용에 따라 다음과 같이 피합병법인의 최근 주식거래현황등을 고려하였습니다. 금융감독원 "외부평가업무 가이드라인"의 문단 30에 의하면 평가자는 대상자산의 최근 2년간 거래 가격, 과거 평가실적 등이 존재하고 입수가능한 경우 이를 고려하여 최종가치산출에 반영 여부를 검토하여야하며, 시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래 당사자간에 성립된다고 인정되는 적정가격과 평가방법으로 구한 가치가 차이가 나는 경우 반드시 가치 조정 여부를고려하여야 하며, 가치 조정을 하지 않는 경우 가치조정을 하지 않는 사유를 문서화하고 평가의견서에 기재하여야 합니다.

(1) 최근 2년간 주식양수도 현황

합병법인은 2019년 5월 21일에 코넥스시장에 주권상장되어 거래되고 있으며, 2023년 11월 10일까지의 최근 2년간 월별 장내 거래내역은 다음과 같습니다.

| (단위: 원, 주) |

|

구분 |

거래량 |

거래대금 |

1주당 평균거래대금 |

|---|---|---|---|

| 2023/11 | 24,239 | 242,448,830 | 10,002 |

| 2023/10 | 32,740 | 331,547,440 | 10,127 |

| 2023/09 | 37,221 | 402,033,430 | 10,801 |

| 2023/08 | 20,018 | 187,792,560 | 9,381 |

| 2023/07 | 219 | 8,463,000 | 38,644 |

| 2023/06 | 832 | 32,557,800 | 39,132 |

| 2023/05 | 270 | 10,589,250 | 39,219 |

| 2023/04 | 1,203 | 50,003,300 | 41,566 |

| 2023/03 | 504 | 20,611,350 | 40,896 |

| 2023/02 | 707 | 29,845,650 | 42,214 |

| 2023/01 | 1,026 | 47,270,900 | 46,073 |

| 2022/12 | 932 | 44,733,100 | 47,997 |

| 2022/11 | 631 | 30,927,550 | 49,014 |

| 2022/10 | 56 | 2,655,050 | 47,412 |

| 2022/09 | 52 | 2,588,300 | 49,775 |

| 2022/08 | 943 | 47,124,500 | 49,973 |

| 2022/07 | 282 | 15,041,800 | 53,340 |

| 2022/06 | 370 | 19,509,000 | 52,727 |

| 2022/05 | 236 | 13,956,000 | 59,136 |

| 2022/04 | 640 | 40,805,900 | 63,759 |

| 2022/03 | 226 | 14,713,500 | 65,104 |

| 2022/02 | 533 | 36,807,900 | 69,058 |

| 2022/01 | 373 | 28,396,900 | 76,131 |

| 2021/12 | 869 | 70,276,100 | 80,870 |

| 2021/11 | 140 | 10,774,100 | 76,958 |

| 2021/10 | 229 | 16,342,500 | 71,365 |

(출처: 한국거래소 및 삼도회계법인 Analysis)

(2) 최근 2년간 유상증자 등 현황

합병법인의 최근 2년간 유상증자 내역은 없습니다.

(3) 최근 2년간 기타 자본거래 현황

최근 2년간 기타 자본거래 내역은 다음과 같습니다.

| (단위: 주, 원) |

| 일자 | 구분 | 발행주식수 | 주당 전환가액 (액면분할전) |

주당 전환가액 (액면분할후) |

발행금액 |

|---|---|---|---|---|---|

| 2023-07-14 | 액면분할 | 5,050,000 | - | - | |

| 2023-08-09 | 상환전환우선주의 보통주 전환 | 82,500 | 8,000 | 1,600 | 132,000,000 |

| 2023-09-11 | 상환전환우선주의 보통주 전환 | 80,000 | 8,000 | 1,600 | 128,000,000 |

| 2023-10-24 | 상환전환우선주의 보통주 전환 | 390,625 | 8,000 | 1,600 | 625,000,000 |

| 2023-10-24 | 상환전환우선주의 보통주 전환 | 1,171,875 | 8,000 | 1,600 | 1,875,000,000 |

(출처: 합병법인 제시자료)

(4) 검토의견

코넥스시장에서의 장내거래 이외 최근 2년간 피합병법인의 주식의 양수도거래 내역의 검토결과 본 평가인은 거래가격 합의에 영향을 미친 구체적인 장외거래 및 구체적인가치평가 결과와 주요 가정에 대한 정보를 입수할 수 없었습니다.

또한, 최근 2년간의 자본거래 및 유상증자에 대한 검토 결과 주식매수선택권의 행사로 인한 주식의 발생이거나 증권의 바행 및 공시 등에 관한 규정에 의한 유상증자 거래로서 본 합병가액 평가시 반영되어야 할 사항을 확인하지 못하였습니다.

검토 결과 상기 거래들의 주당 거래가액이 금융감독원 '외부평가업무 가이드라인'의 문단30의 내용에 따른, '시장에서 충분한 기간 거래된 후 그 대상 물건의 내용에 정통한 거래당사자 간에 성립한다고 인정되는 적정가격'이라고 판단할 수 있는 충분하고 합리적인 근거를 확인하지 못하였으며, 따라서 본 평가에서 산정한 합병가액에 대한 추가적인 가치조정은 반영하지 아니하였습니다.

3.2.3 피합병법인의 합병가액 산정

주권상장법인의 합병가액은 원칙적으로 기준주가를 적용하되, 기준주가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있습니다. 본 건 피합병법인의 합병가액은 자산가치보다 기준주가에 할인율을 반영한 평가가액이 높기에 본 평가에서는 기준주가에 할인율을 반영한 평가가액을 합병가액으로 산정하였습니다.

| (단위: 원) |

| 구 분 | 금 액 |

|---|---|

| A. 기준주가에 할인율을 반영한 평가가액 | 2,000 |

| B. 자산가치 | 1,643 |

| C. 합병가액 (Max[A, B]) | 2,000 |

(출처: 한국거래소 및 삼도회계법인 Analysis)

3.2.3.1 피합병법인의 기준주가 산정

피합병법인의 기준주가에 할인율을 반영한 평가가액은 자본시장과금융투자업에관한법률시행령 제176조의5 제1항제1호에 따라 합병을 위한 이사회 결의일 (2023년 11월 13일)과 합병계약을 체결한 날(2023년 11월 13일) 중 앞서는 날의 전일(2023년11월 10일)을 기산일(영업일 기준)로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 30(계열회사간 합병의 경우에는 100분의 10)의 범위에서 할인 또는 할증한 가액(본건 합병에서는 13.98% 할인한 가액)으로 산정하였습니다.

본 합병의 경우 합병을 위한 이사회 결의일과 합병계약을 체결한 날 모두 2023년 11월 13일이므로 합병을 위한 이사회 결의일의 전일인 2023년 11월 10일(영업일 기준)이 기산일입니다. 최근 1개월 가중산술평균종가는 2023년 10월 11일부터 2023년 11월 10일까지의 종가와 거래량을 이용하며 최근 1주일 가중산술평균종가는 2023년11월 3일부터 2023년 11월 10일까지의 종가와 거래량을 이용합니다.

| (단위: 원) |

|

구분 |

기간 |

금액 |

|---|---|---|

|

A. 1개월 가중평균 주가 |

2023년 10월 11일부터 2023년 11월 10일까지 | 2,314 |

|

B. 1주일 가중평균 주가 |

2023년 11월 3일부터 2023년 11월 10일까지 | 2,342 |

|

C. 최근일 주가 |

2023년 11월 10일 | 2,320 |

|

D. 산술평균 주가 [(A+B+C)÷3] |

2,325 | |

|

E. 할증(할인)률 (E) |

(13.98%) | |

|

F. 기준주가에 할인율을 반영한 평가가액 (D×(1+E)) |

2,000 | |

(출처: 한국거래소 및 삼도회계법인 Analysis)

한편, 상기 기준주가 산정을 위해 2023년 11월 10일을 기산일로 하여 소급한 1개월 주가 및 거래량 현황은 다음과 같습니다.

| (단위: 원, 주) |

|

일자 |

종가 |

거래량 |

종가 X 거래량 |

|---|---|---|---|

| 2023-11-10 | 2,320 | 22,203 | 51,510,960 |

| 2023-11-09 | 2,335 | 4,856 | 11,338,760 |

| 2023-11-08 | 2,365 | 38,686 | 91,492,390 |

| 2023-11-07 | 2,345 | 42,869 | 100,527,805 |

| 2023-11-06 | 2,305 | 13,905 | 32,051,025 |

| 2023-11-03 | 2,290 | 7,561 | 17,314,690 |

| 2023-11-02 | 2,295 | 22,601 | 51,869,295 |

| 2023-11-01 | 2,300 | 33,620 | 77,326,000 |

| 2023-10-31 | 2,295 | 12,929 | 29,672,055 |

| 2023-10-30 | 2,265 | 15,380 | 34,835,700 |

| 2023-10-27 | 2,275 | 1,906 | 4,336,150 |

| 2023-10-26 | 2,285 | 4,273 | 9,763,805 |

| 2023-10-25 | 2,245 | 12,095 | 27,153,275 |

| 2023-10-24 | 2,270 | 3,439 | 7,806,530 |

| 2023-10-23 | 2,260 | 11,701 | 26,444,260 |

| 2023-10-20 | 2,280 | 7,402 | 16,876,560 |

| 2023-10-19 | 2,280 | 3,197 | 7,289,160 |

| 2023-10-18 | 2,325 | 4,889 | 11,366,925 |

| 2023-10-17 | 2,330 | 9,269 | 21,596,770 |

| 2023-10-16 | 2,330 | 7,184 | 16,738,720 |

| 2023-10-13 | 2,330 | 14,585 | 33,983,050 |

| 2023-10-12 | 2,335 | 23,262 | 54,316,770 |

| 2023-10-11 | 2,300 | 22,463 | 51,664,900 |

| 최근 1개월 합계 | 340,275 | 787,275,555 | |

| 최근 1주일 합계 | 122,519 | 286,920,940 | |

|

1개월 가중평균종가 |

2,314 | ||

|

1주일 가중평균종가 |

2,342 | ||

| 최근일 종가 | 2,320 | ||

(출처: 한국거래소 및 삼도회계법인 Analysis)

3.2.3.2 피합병법인의 자산가치산정

피합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말 현재의 감사 받은 재무상태표상의 자본총계에서 일부 조정항목을 가감하여 산정된 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다. 피합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

| (단위: 원, 주) |

| 과 목 | 금 액 |

|---|---|

|

A. 최근 사업연도말 자본총계 (주1) |

8,529,481,645 |

|

B. 조정항목(a - b) |

1,326,288,161 |

| a. 가산항목 | 1,326,288,161 |

| (1) 자기주식 | - |

| (2) 최근사업연도말 이후 자본금증가액(주2) | 146,500,000 |

| (3) 최근사업연도말 이후 자본잉여금증가액(주2) | 1,179,788,161 |

| (4) 최근사업연도말 이후 재평가잉여금증가액 | - |

| (5) 최근사업연도말 이후 중요한 순자산증가액 | - |

| (6) 최근사업연도말 이후 이익잉여금의 증감을 수반하지 아니한 중요한 순자산 증가액 | - |

| b. 차감항목 | - |

| (1) 실질가치 없는 무형자산 | - |

| (2) 회수가능성이 없는 채권 | - |

| (3) 시장성이 없는 투자주식평가손실 | - |

| (4) 퇴직급여충당부채 과소설정액 | - |

| (5) 최근사업연도말 이후 자산손상차손 | - |

| (6) 최근사업연도말 이후 자본금감소액 | - |

| (7) 최근사업연도말 이후 배당금지급, 전기오류수정손실 | - |

| (8) 최근사업연도말 이후 중요한 순자산감소액 | - |

|

C. 조정된 순자산가액 (A + B) |

9,855,769,806 |

|

D. 발행주식총수 (주2) |

6,000,000 |

|

E. 1주당 자산가치 (C ÷ D) |

1,643 |

(출처: 합병법인 제시자료 및 삼도회계법인 Analysis)

(주1) 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도 말인 2022년 12월 31일 현재의 감사 받은 재무제표상 금액을 적용하였습니다.

| (단위: 원) |

| 구 분 | 금 액 |

|---|---|

| 자산 | |

| 유동자산 | 1,900,723,154 |

| 현금및현금성자산 | 1,783,227,228 |

| 매출채권 및 기타채권 | 115,239,452 |

|

기타유동자산 |

1,970,454 |

| 당기법인세자산 | 286,020 |

| 비유동자산 | 8,000,000,000 |

| 장기금융상품 | 8,000,000,000 |

| 자산총계 | 9,900,723,154 |

| 부채 | |

| 유동부채 | 1,326,365,931 |

| 기타유동부채 | 77,770 |

| 전환사채 | 1,465,000,000 |

| 전환권조정 | (138,711,839) |

| 비유동부채 | 44,875,578 |

| 이연법인세부채 | 44,875,578 |

| 부채총계 | 1,371,241,509 |

| 자본 | |

| 자본금 | 453,500,000 |

| 자본잉여금 | 8,054,167,722 |

| 미처분이익잉여금 | 21,813,923 |

| 자본총계 | 8,529,481,645 |

| 부채및자본총계 | 9,900,723,154 |

(출처: 피합병법인 감사보고서 및 삼도회계법인 Analysis)

(주2) 분석기준일 현재의 발행주식총수에 전환가능 주식수를 가산하였습니다. 피합병법인의 2022년 12월 31일 현재 재무상태표상 피합병법인이 발행한 전환사채(*1)가 존재합니다. 2021년 4월 1일에 개정되어 2021년 4월 12일부터 시행된 "증권의발행및 공시등에관한규정 시행세칙"에 따르면 전환사채 등과 관련하여 향후 자본금을 증가시킬수 있는 증권의 권리가 행사될 가능성이 확실한 경우에는 권리 행사를 가정하여 이를 순자산 및 발행주식의 총수에 반영하도록 하고 있습니다. 피합병법인이 발행한 전환사채의 1주당 전환가격은 1,000원으로 분석기준일 현재 기준시가를 고려할때 합리적인 투자자라면 전환이 확실시 되는 상황입니다. 이를 고려하여 피합병법인의 전환사채 장부가액을 전액을 순자산 증가액에 반영하였으며, 전환가격에 따른 행사가능 주식수 1,465,000주는 모두 발행주식수에 가산하였습니다

(*1) 전환사채의 내용

|

구 분 |

금 액 |

|---|---|

| 사채의명칭 | 기명식 무이권부 무보증 전환사채 |

| 발행일 | 2021년 10월 19일 |

| 만기일 | 2026년 10월 19일 |

| 액면금액 | 1,465,000,000원 |

| 표면이자율(만기보장수익율) | 0.00%(0.00%) |

| 전환시 발행할 주식의 종류 | 기명식 보통주식 |

| 전환청구기간 | 2021년 11월 19일부터 2026년 10월 18일까지 |

| 전환가격 | 1주당 1,000원 |

전환가격에 따른 행사가능 주식수를 반영하기 전 발행주식총수와 그에 따른 주당 자산가치와의 비교 결과는 다음과 같습니다.

| (단위: 원) |

| 구 분 | 주식 수 | 주당 자산가치 |

|---|---|---|

| 전환증권 행사 전 발행주식총수 | 4,535,000 |

2,173

|

| 전환증권 행사 후 발행주식총수 | 6,000,000 |

1,643

|

3.3 합병법인에 대한 이해 및 추정재무제표

3.3.1 산업에 대한 이해

(1) 산업의 현황

합병법인은 반도체, 디스플레이, 휴대폰, 자동차 산업을 전방산업으로 하여 이러한 산업에 필요한 핵심 부품 등의 양산 제조 공정에 필요한 레이저를 응용한 자동화 장비를 개발 및 제조하고 있습니다. 레이저를 이용하여 반도체, 스마트폰 부품, 자동차 전장 센서류 등 초소형 제품의Soldering, Bonding, Welding 공정을 수행하는 레이저 마이크로 접합(Laser Micro-Joining) 분야와 디스플레이, 스마트폰 부품 등 경박단소한 제품의Texturing, Cutting, Engraving 등을 수행하는 레이저 마이크로 가공(Laser Micro-Machining) 분야의 핵심 기술을 융합하여 하나의 시스템화된 기술로서 'LSMB(Laser Systemic Micro-Bonding)'이라는 새롭게 특화된 기술로 제품화하여 사업화에 성공하였습니다.

1) 반도체 부분(Probe card 레이저 장비)

반도체 제조공정 중 반도체 소자의 전기적 기능 테스트 공정에 프로브카드(Probe Card)가 소요되며, 합병법인은 프로브카드 제작에 필요한 레이저 장비를 제조 및 판매하고 있습니다.

반도체 제조공정은 크게 웨이퍼를 제조하는 전공정과 제조된 웨이퍼를 가공하여 각각의 반도체 칩을 생산하는 후공정으로 구분됩니다. 전공정은 웨이퍼상에 설계된 회로에 따라 여러 종류의 막을 형성하고 불필요한 부분을 제거하는 과정을 반복하며 전자회로를 형성하는 공정입니다. 후공정은 개별 칩별로 전기적 신호를 연결하고 형상 가공의 역할을 하는 패키징 공정과 반도체 소자의 전기적 기능을 검사하는 테스트 공정으로 분류됩니다.

합병법인의 제품이 사용되는 테스트 공정은 다시 패키징 이전 단계인 웨이퍼 상태에서 진행되는 웨이퍼 테스트(Wafer Test)와 패키징 공정 완료 후 완성된 개별 칩에 대한 검사를 수행하는 패키지(PKG Test) 테스트로 구분됩니다. 합병법인의 주요 제품인 프로브카드는 웨이퍼 테스트(Wafer Test)에 소요되는 고부가가치의 소모성 부품입니다. 프로브 카드는 웨이퍼 상태에서 웨이퍼 내에 제작된 칩의 전기적 동작 상태를 검사하기 위해 아주 가는 선 형태의 Probe Pin을 일정한 규격의 회로기판에 부착한 카드로, Probe Pin이 웨이퍼에 생성된 칩 내부의 패드(Pad)에 접촉되면서 메인 테스트 장비로부터 받은 신호를 전달하고 칩에서 출력되는 신호를 감지하여 다시 메인 테스트 장비에 전달하는 역할을 수행합니다. 테스트 장비는 전달된 신호를 받아 칩의양, 불량을 확정하게 되므로 프로브 카드는 웨이퍼와 테스트 장비의 중간 매개체입니다.

2000년 이전에는 주로 핀을 기판에 수작업으로 본딩하는 형태로 제조된 프로브카드를 이용하여 웨이퍼 테스트 공정에 적용하였습니다. 그러나 웨이퍼의 크기는 확대되는 반면 칩은 소형화 되면서 검사 칩수가 제한적인 수작업 조립형태의 제품은 한계에봉착하였습니다. 특히, 최근 반도체 소자는 고집적화로 회로 선폭 및 칩 내부에 생성되는 입출력 패드 사이의 간격이 미세해 지면서 프로브카드에도 높은 정밀도 및 미세화에 대한 대응이 요구되나 기존 수작업 형태의 제품은 대응이 불가하게 되었습니다.이에 프로브카드 제조사들은 수작업이 아닌 반도체 식각 방법을 이용하여 초소형 정밀 기계 기술로 각광받는 멤스(MEMS, Micro Electronic Mechanical System) 기술을 기반으로 한 멤스 프로브카드를 개발하였습니다.

멤스 프로브카드는Probe Pin의 생성이 반도체 식각 방법을 이용한MEMS(Micro Electro Mechanical System) 공정으로 형성되며, 핀의 초소형화 및 협 피치에 대응할 수있다는 관점에서Advanced Probe Card라고도 합니다. MEMS는 반도체 공정기술을기반으로 한 초소형 정밀기계 제작기술로, 초소형 제품의 대량 생산이 가능하여 프로브카드를 비롯하여 자이로 센서, 가속도 센서, 프린터 헤드, 미세 기계 분야 등에 광범위하게 적용되고 있습니다.

MEMS 기술을 활용한 프로브카드는 테스트 시간과 비용을 줄일 수 있고, 프로브 핀(Probe Pin)의 정확도 및 반복 테스트 등에서 탁월한 성능을 발휘하여 초기에는 DRAM 제품의 웨이퍼 테스트용으로 적용되었으나, 현재는 NAND용 제품은 물론 비메모리용 제품까지 반도체 산업 내에서 적용분야가 확대되고 있습니다. CIS (Camera Image Sensor)와 같은 비메모리용 MEMS 프로브카드를 비롯하여 최종 패키지 테스트에 사용되는 테스트 소켓 및 디스플레이를 구동하는 Driver IC 테스트 카드까지 MEMS 프로브 제품의 포트폴리오가 지속적으로 확대되고 있습니다.

합병법인은 2D MEMS 프로브카드 제작 장비 중 프로브 기판(세라믹) 위에 형성된 패턴 전극(PAD)에 프로브 핀을 하나씩 정밀 본딩(bonding)하는 장비인 ‘Laser Micro-Bonding System’을 개발하였습니다. 동 장비는 전 세계 상용화된 레이저 마이크로 접합 장비 중에서 가장 높은 정밀도가 요구되는 제품 중 하나입니다. 합병법인은 메모리용 웨이퍼를 테스트하는 데 필요한 60um이하 간격으로 프로브카드 위에 MEMS 타입의 프로브 핀을 2만개(낸드 플래시용)에서 10만개 (DRAM용)까지 본딩하고, 본딩 후 전체 핀의 정밀도를 4 ~ 5um 오차 이하 요구 수준을 만족시켜 양산 적용에 성공하였습니다.

2) 디스플레이 부문 (OLED 레이저장비)

OLED는 Organic Light Emitting Diode(유기발광다이오드)의 약자로, 양극과 음극 사이에 기능성 박막 형태의 유기물이 삽입되어 있습니다. 양극에서 정공이 주입되고 음극에서 전자가 주입되어 유기물층에서 전자와 정공이 만나 빛이 발생하는 발광소자입니다. LCD와 같이 빛의 삼원색인 RGB(Red, Green, Blue)를 발광하는 물질들을배열하여 색을 구현하고 있으며, LCD가 액정을 통해 광원(CCFL, LED 등)에서 나오는 빛의 투과량을 조절하여 색을 구현하는 반면, OLED는 유기물질로 주입하는 전류량을 조절하여 디스플레이를 구현합니다.

한편, 플렉서블 디스플레이(Flexible Display)는 평면 디스플레이 (Flat Panel Display)와 달리 접거나 휠 수 있는 등 형태를 변형시킬 수 있는 차세대 디스플레이를 지칭합니다. 플렉서블 디스플레이는 휘는 정도에 따라서 Curved, Bendable, Rollable & Foldable 단계로 발전하고 있으며, 휘어진 형태로 고정되어 변형이 불가능한 Curved 단계 디스플레이는 이미 상용화되어 보급되었고, Foldable 스마트폰까지 출시하기에 이르렀습니다.

합병법인은 Shape 커팅 장비에서 OLED 필름을 멈추지 않고 이동시키면서 레이저 스캐너를 이용하여 고속·고정밀로 절단이 가능한 MOTF(Motion-On-The Fly)기술을 적용하여 경쟁사 제품들과 차별화하였습니다. 레이저 스캐너를 이용하는 공정에서는 스캐너의 FOV (작업 영역)을 작게 할수록 레이저빔을 더 작게 만들 수 있고, 광학계의 왜곡없이 더 정밀하게 절단할 수 있습니다. 반면 Move & Stop의 횟수가 늘어나게 되어 작업 시간 외에 이동 시간이 늘어나 대면적 가공에서는 작업 시간 (Tact Time)이 늘어나게 됩니다. 그러나 합병법인이 적용한 MOTF 기술은 스캐너와 스테이지의 위치를 통합적으로 제어하여, 작은 FOV로 가공하면서 스테이지가 연속적으로 움직이게 함으로써 Move & Stop 과정을 제거하였습니다. 그 결과 품질 (HAZ: Heat Affected Zone)을 최소화하고 속도는 기존대비 1.5배 이상을 실현하는데 성공하였습니다. 특히 이 기술은 레이저 가공에서 원천급 기술로 향후 다른 대면적 레이저 가공 분야에도 적용이 가능합니다.

3) 스마트폰 카메라 부문 (카메라 모듈 장비)

스마트폰 카메라 모듈은 크게 나누어 영상을 받아들이는 렌즈 모듈, 렌즈 모듈을 상하 또는 좌우로 구동시켜 렌즈의 초점이나 떨림을 보정하는 AF(Auto Focus) 또는 OIS(Optical Image Stabilization)와 같은 액츄에이터(Actuator)모듈 (통칭 VCM모듈)과 이미지를 촬상하여 처리하는 이미지센서 모듈로 구분이 됩니다. 카메라의 초점을 맞추거나 손떨림에 의한 이미지 보정을 위해서는 렌즈의 위치를 인위적으로 구동시켜 조정하는 장치인 액츄에이터가 필요합니다. 액츄에이터의 구동을 위한 이미지 처리와 구동 드라이버 등 필요한 기능은 이미지 센서가 장착된 PCB에 탑재되며, 오토포커스와 OIS 기능 구현을 위해서는 액츄에이터의 PCB 단자와 이미지 센서가 장착된 PCB 단자와의 전기적 연결이 필요합니다. 이러한 전기적인 연결을 위한 납땜에 합병법인의 레이저 장비가 사용됩니다.

합병법인은 고해상도에 의해 민감해진 이미지센서의 Flare Effect(빛샘 현상)을 방지하기 위해 렌즈 금형에 조도를 생성하여 빛의 인가를 막는 레이저 에칭 장비를 시작으로, VCM 모듈이 구동할 수 있도록 이미지 센서 모듈과 전기적인 결합하는 공정에필요한 레이저 솔더볼 젯팅 장비를 개발하여 시장 진입을 하였습니다. 이 외에도 현재 차세대 공정으로 마지막 렌즈 조립이 끝난 후 쉴드와 경통을 UV 본딩 대신에 레이저 플라스틱 용접하는 공정, 100um 크기의 식별 문자를 렌즈 경통에 레이저 마킹을 하는 공정, 타발 공정 대신에 렌즈와 렌즈 사이에 삽입하여 공간적인 정렬을 하는 스페이서를 절단하는 공정, 블레이드 절단 대신에 사출된 렌즈의 게이트를 레이저로 절단하여 분리하는 공정 등 고객사와 공정 개발 협력을 하고 있어 제품 다양화를 통한 스마트폰 카메라 모듈 시장에서의 지속적인 성장을 예상하고 있습니다.

모바일용 카메라 모듈은 사진 및 동영상 촬영 시 영상신호를 전기신호로 변환시켜주는 기능을 수행 하는 스마트폰의 필수 부품이며 이미지센서, 렌즈모듈, AF액츄에이터, 경통, IR필터, FPCB, 커넥터 등으로 구성되어 있습니다. 카메라 모듈은 1000만화소(10MP) 이상의 고화소로 빠르게 진화하면서 렌즈, 모터 등에 고도의 설계기술이요구됩니다. 또한 Auto focus(자동초점), OIS(손떨림방지) 등의 새로운 기능이 추가되며 성능이 업그레이드 되고 있습니다.

합병법인은 스마트폰 부품 시장 중 상기에서 언급한 카메라 모듈, 렌즈, 엑츄에이터 등 카메라 모듈 관련 시장을 주력 시장으로 하고 있습니다. 특히 합병법인은 렌즈 사출 금형의 레이저 식각 장비로 시장에 진입하여 현재는 신규 성장 시장인 VCM 제품이나 카메라모듈의 최종 조립 단계에서 액츄에이터를 전기적으로 결합시키는 레이저솔더볼 젯팅장비(Laser Solder Ball Jetting) 장비로 본격 외연을 확대하기 시작하였습니다.

레이저 솔더볼 젯팅장비는 기존의 솔더와이어(Solder Wire)나 솔더페이스트(Solder Paste)를 이용한 솔더링 장비와는 달리 솔더볼(Solder Ball)을 하나씩 분리하여 장전하고, 고출력 레이저와 N2 압력으로 순간 솔더볼을 용융시켜 분사하는 장비입니다.

레이저 솔더볼 젯팅장비는 1초에 3~5개의 솔더볼을 분사할 수 있기 때문에 가장 생산성이 높은 솔더링 장비며, 특히 Flux를 사용하지 않아 미소 분진이나 이물 등에 크게 영향을 받는 카메라 모듈 등 광학적 기기의 생산에 적합합니다.

VCM은 렌즈 경통을 위아래로 움직이거나(오토포커스 기능) 좌우로 움직여서(손떨림 방지 기능) 보정을 해주는 기능을 가지고 있습니다. 점차 기능들이 추가될수록 솔더링이 필요한 단자의 수가 증가하여 자동화와 같이 높은 생산성이 필요하게 되었습니다. 초기에는 와이어나 페이스트 타입의 솔더를 이용하여 레이저 솔더링이나 로봇팁 솔더링으로 자동화를 시도했으나 솔더와이의 경우 Flux 잔유물이, 페이스트의 경우 Flux와 솔더페이스트 잔유물로 품질 불량이 발생하고, 물량 대비 생산성에 만족하기 어려워 가장 최적화된 공정으로 Flux가 없고, 생산성이 높은 레이저 솔더볼 젯팅 공정이 각광받기시작하였습니다.

(2) 시장의 특성

1) 반도체 부분(Probe card 레이저 장비)

합병법인의 시장은 크게 주요 전방시장인 DRAM 및 Nand flash 시장, 합병법인의 장비가 사용되는 프로브카드 시장으로 구분할 수 있습니다.

① DRAM 시장

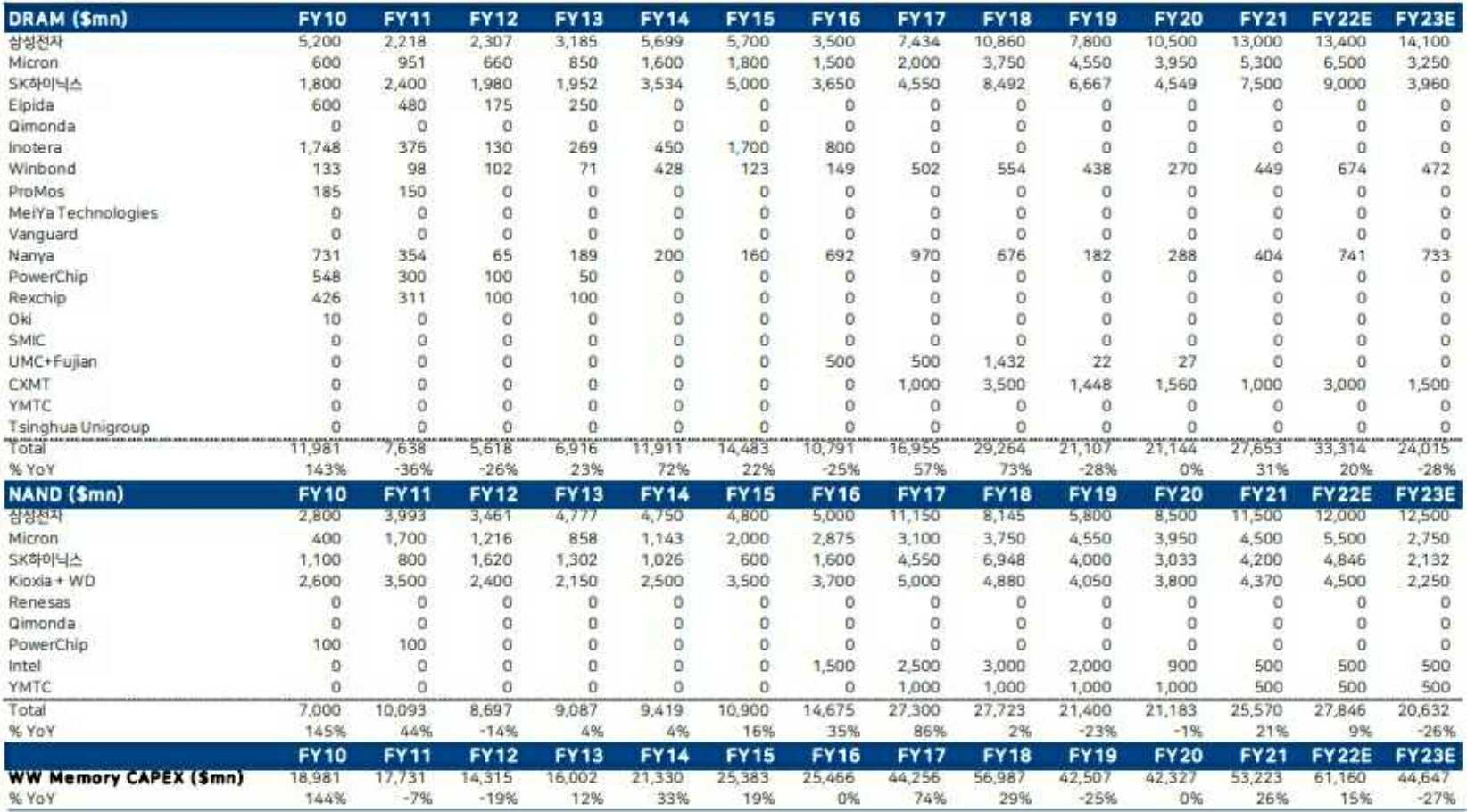

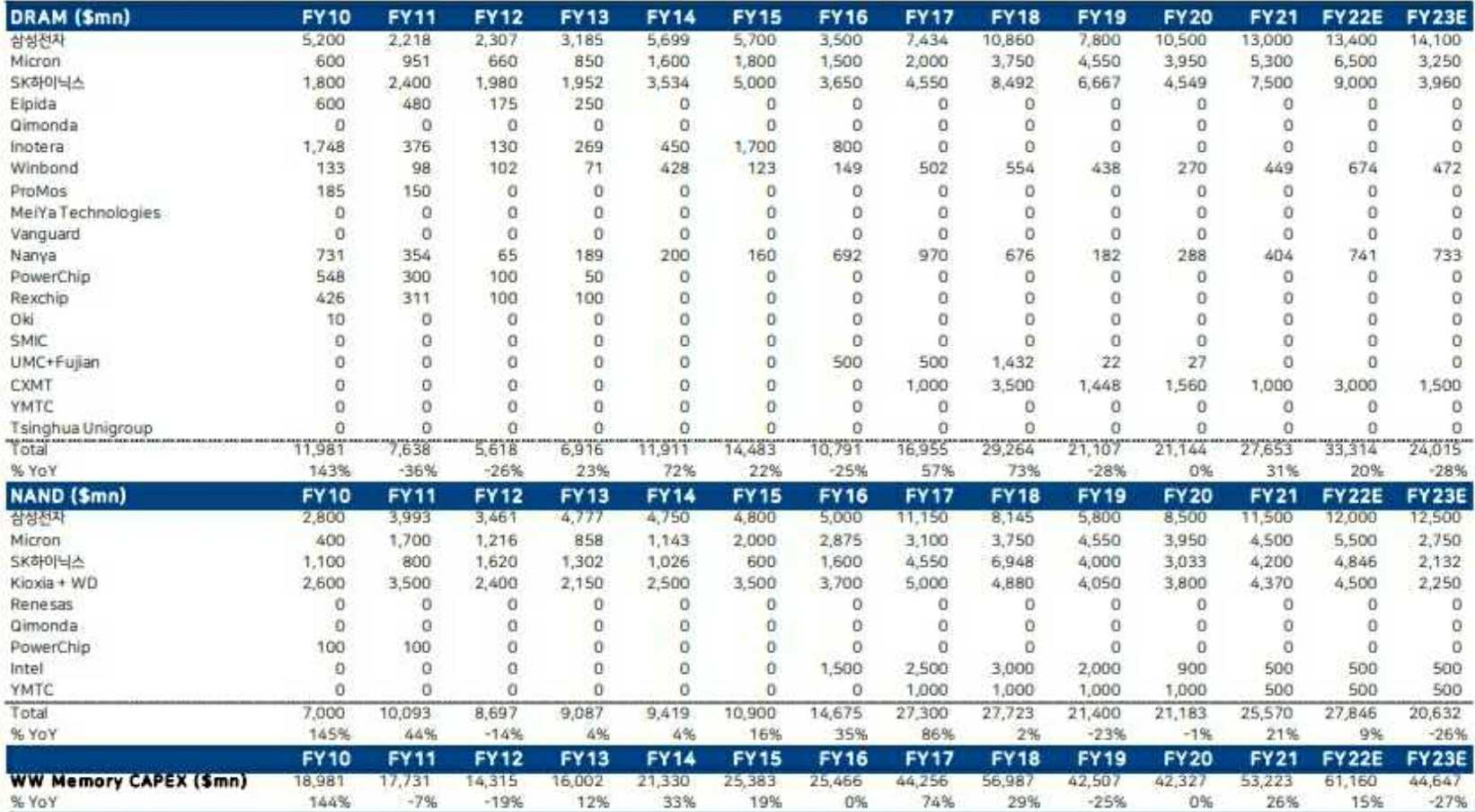

DRAM 메모리 반도체 시장점유율의 경우 삼성전자, SK하이닉스, 마이크론 3사가 세계 메모리 시장을 과점하고 있습니다. 하이투자증권에서 2022 년에 분석한 DRAM의시설투자 전망은, 전년대비 하여 전반적 감소를 예상하나, 삼성전자의 시설투자는증가를 예상, 각 사별로 투자에 대한 입장차이가 있을 것으로 전망하고 있습니다.

|

|

globa dram CAPEX 전망 |

(출처: 하이투자증권)

② NAND Flash 시장

NAND Flash 메모리 반도체 시장점유율은 5~6개 업체에 의한 과점시장의 모습을 보이며, 삼성전자의 독주 속에 Kioxia, SK하이닉스, Western Digital, 마이크론이 중위권을 형성하고 있습니다. 하이투자증권의 2022년에 추정한 전망에 따르면, 2023년의 NAND Flash의 시설투자는 각 회사별로 상이, 대체로 시설투자액의 축소를 준비하고 있으나, 삼성전자는 관련 투자를 늘릴것으로 예상, 투자계획 각 회사별로 다소 엇갈릴 것 으로 전망하고 있습니다.

|

|

global nand flash CAPEX 전망 |

(출처: 하이투자증권)

③ Probe Card

합병법인의 장비가 소요되는 프로브카드 제조라인은 DRAM과 NAND Flash 반도체 웨이퍼 테스트용 제조 공정에 적용됨에 따라 메모리 반도체 시황과 일치되는 경기 사이클을 가집니다.

특히 MEMS 프로브카드 수요량은 웨이퍼 생산에 소모품으로 적용되어 기본적으로 DRAM과 NAND Flash의 웨이퍼 투입 생산량(Wafer Input Capacity)과 직접적인 연관성을 가집니다. 다만, 소모품인 프로브카드의 150~200만회의 수명에 의한 교체 주기보다는 모델 변경 등에 의해 1년 수준의 교체 주기가 이루어지는 경우가 대부분이라, 연간 웨이퍼 생산량과 웨이퍼 당 테스트 시간에 의해 수요량이 예측됩니다. DRAM의 경우 웨이퍼 당 40분 정도의 테스트 시간이 소요되고, NAND Flash의 경우 80분 정도 테스트가 진행됩니다. 이를 바탕으로 환산하면 DRAM의 경우 연간 5,000 장이하, NAND의 경우 연간 2,500장 이내의 수요가 매년 발생한다고 볼 수 있습니다.

2) 디스플레이 부문 (OLED 레이저장비)

레이저 플렉서블 OLED Shaping 커팅장비의 경우 삼성디스플레이에 납품중인 국내 3개사(필옵틱스, 이오테크닉스, 제이스텍)와 경쟁하고 있습니다. 동 경쟁사들은 제품개발 단계에서 고객사와 공동 개발 등의 방식을 거쳐 합병법인보다 먼저 시장에 진입하였다는 강점이 있으나 공동개발을 실시한 고객사에 종속될 수 있는 위험이 있습니다. 합병법인은 후발주자라는 약점을 해소하기 위하여 OLED 전체 제조 공정을 턴키로 판매하는 회사와 협력 관계를 구축하여 영업적인 단점을 보완하였습니다.

또한 기술적으로는 MOTF (Motion-On-The-Fly) 기술을 적용하여 품질과 생산성으로 제품을 차별화하여 중국 시장을 주 목표시장으로 설정하였습니다. 중국 고객사의 경우 전공정과 후공전 전체 라인에 대해 수율 확보를 위한 컨설팅이 필요하고, 이러한 수요에 맞춰 전체 라인에 대한 공정 셋업 노하우와 경험이 있는 마케팅 협력사를 통하여 시장을 공략하고 있습니다.

현재 중국 제조사에 CoverGlass Cutting 양산 제품을 성공적으로 수주 납품하였으며, 이후 추가 수주에 대한 논의와 새로운 고객 확보를 위하여 샘플 테스트 및 사양 협의 등을 진행하고 있으며, 연내에 중국 시장에서 추가 수주가 가능할 것으로 기대하고 있습니다.

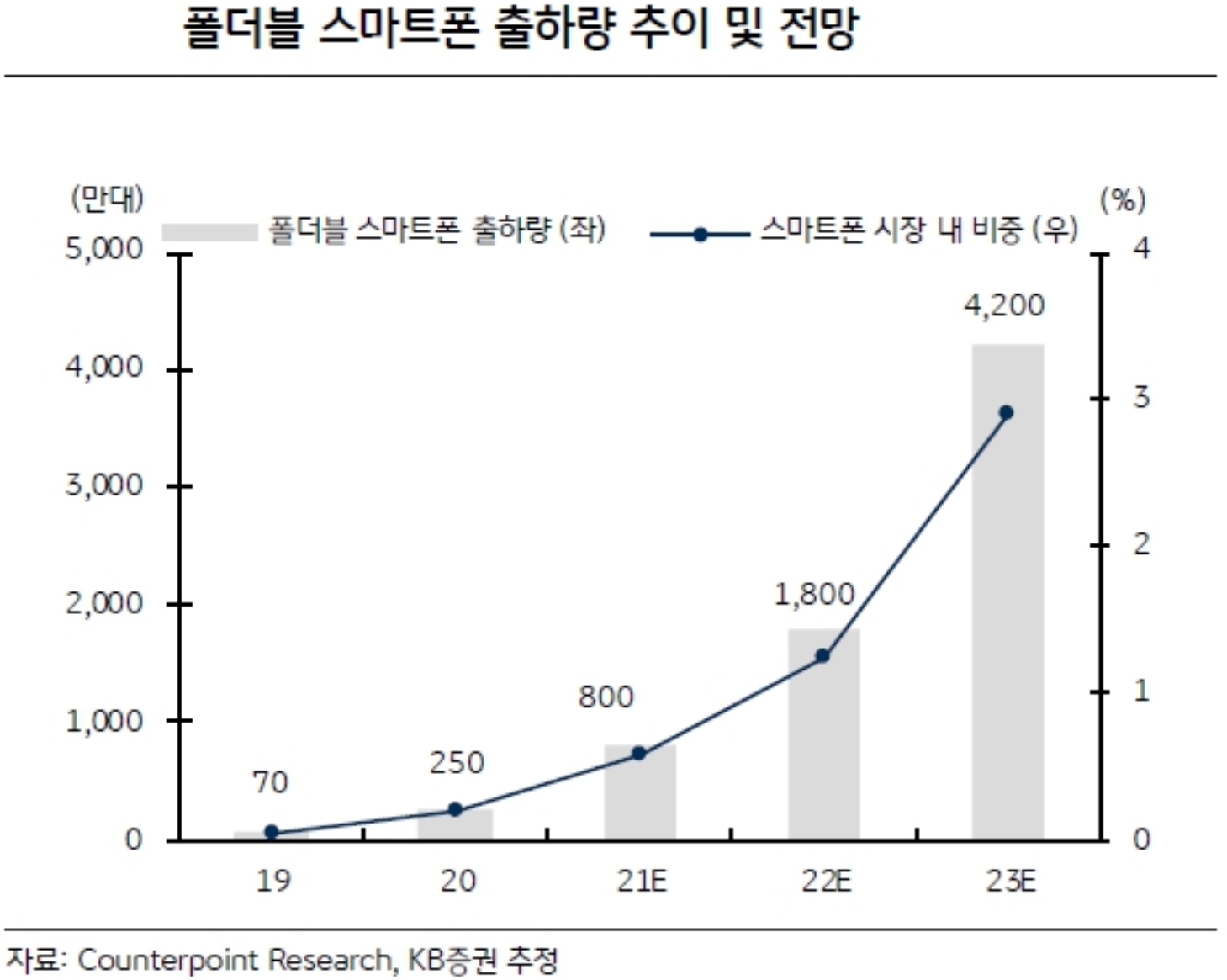

플렉서블 디스플레이는 스마트폰을 비롯한 웨어러블 스마트 기기, 자동차용 디스플레이 및 디지털 사이니지 (Digital Signage) 등의 분야에 적용 가능하며, 디스플레이 시장을 다변화시키고, 사물인터넷 등과의 연계를 통해 새로운 시장을 창출하고 있습니다. 그 중에서 두드러진 부분은 스마트폰 액정을 중심으로 하는 중소형 디스플레이시장에 플렉서블 OLED가 높은 성장세를 보이고 있습니다.

2017년부터 플렉시블 OLED 패널 시장이 크게 성장한 주요 원인은 삼성전자의 폴더블 프리미엄 스마트폰의 증가된 판매량에 기인하며, 2023년 이후 아이폰에 플렉시블OLED 패널이 적용될 가능성이 높다고 예상되기 때문입니다. 더불어 LG 디스플레이, BOE 등이 2022년 하반기부터 스마트폰 또는 스마트워치에 적용되는 플렉시블 OLED 패널을 생산하는대열에 합류해 향후 관련 시장은 더욱 확대될 전망입니다.

|

|

폴더블 스마트폰 출하량 추이 및 전망 |

(출처: Counterpoint Research,KB증권)

3) 스마트폰 카메라 부문 (카메라 모듈 장비)

카메라 모듈의 성장은 고화소화, 고기능화, 다기능화, 다양화가 성장 동력이 될 것으로 예상됩니다. ① 스마트폰의 전면 후면 카메라 모듈이 고화소화 되고 있고, ② AF&OIS 등 화질 개선을 위한 부품이 추가될 전망이며, ③ 듀얼카메라 등 새로운 기능이 채택될 것으로 전망되며, ④ 자동차/드론/AR/VR 등 새로운 기기의 카메라 모듈 장착이 늘어날 것으로 기대되기 때문입니다.

가장 먼저 애플이 Face ID 기능을 탑재하며 시작된 3D 센싱 탑재가 성장 동력이 될 것으로 예상됩니다. 3D센싱카메라'는 카메라 모듈에 별도의 센서를 탑재해 거리를 측정하고, 이를 통해 얻은 심도 정보와 이미지 센서가 찍은 사진을 결합해 3D로 구현된 촬영 결과물을 얻을 수 있습니다. 듀얼카메라의 심도 인식 방식은 각 렌즈가 찍은 서로 다른 사진을 합성해 원근감을 파악하기 때문에 정교함이 떨어지기 때문에 아직까지는 깊이를 인식하기 위한 수단보다는 사진 품질을 높이는 데 주로 활용됩니다. 반면, 3D센싱카메라가 확대되면 스마트폰이 AR(증강현실)과 VR(가상현실) 어플리케이션으로의 역할이 부각될 수 있습니다.

특히 5G 시대에는 카메라를 통해 수집되는 대용량의 이미지 데이터를 실시간으로 처리하는 일이 수월해질 것으로 예상되기 때문에 카메라가 할 수 있는 일은 더욱 많아질 것이며 카메라는 데이터를 수집하는 4차산업시대의 핵심 부품으로 자리매김될 가능성이 높습니다.

3.3.2 합병법인에 대한 이해

3.3.2.1 합병법인의 개요

(1) 사업 개황

합병법인은 반도체, 디스플레이, 휴대폰, 자동차 산업을 전방산업으로 하여 이러한 산업에 필요한 핵심 부품 등의 양산 제조 공정에 필요한 레이저를 응용한 자동화 장비를 개발 및 제조하고 있습니다. 사업 초기에는 레이저를 이용하여 초정밀 제품을 Bonding, Soldering, Welding 등을 수행하는 레이저 마이크로 접합 (Laser Micro-Joining) 분야를 중점으로 하여 세계 최고의 기술력 및 경험을 축적하게 되었으며, 이를 기반으로 레이저 솔더링 장비, 레이저 마이크로 본딩 장비 등이 초기 시생산 용도가 아닌 본격 양산 용도로 판매되기 시작하여 도약기를 맞았습니다. 양산 안정화 과정에서 또 한번 레이저 광학 및 응용기술, 초정밀 Stage 설계 기술 및 모션 제어 기술, 양산 자동화 기술 등을 기반으로 Scribing, Cutting, Engraving 등 레이저 정밀 가공 (Laser Micro-Machining) 분야로 단계적으로 사업 영역을 확대한 결과 현재는 세계적 수준의 기술 경쟁력을 확보해 가고 있습니다.

(2) 주요 연혁

의견서 제출일 현재 합병법인의 주요 연혁은 다음과 같습니다.

| 연 도 | 내 용 |

|---|---|

| 2009년 11월 | 주식회사 넥스뷰티엑스 법인설립 |

| 2010년 06월 | Laser Etching 장비개발및납품 |

| 2010년 09월 | 차세대X-RAY 특허출원(5건) |

| 2010년 10월 | Laser Micro-Machining 장비개발및납품 |

| 2011년 03월 | Laser Scribing 장비개발및납품 |

| 2011년 05월 | 부설연구소설립 |

| 2012년 02월 | NANO 소재기반의엑스레이시제품개발 |

| 2012년 08월 | 3차원측정기술개발(특허출원) |

| 2012년 11월 | Laser Cutting 자동화장비납품 |

| 2012년 12월 | Wafer Probe Card 조립자동화라인공급(레이저솔더링포함) |

| 2013년 05월 | 양산형레이저솔더링시스템해외사업장공급(중국/베트남) |

| 2014년 01월 | NVLS-1000 Series 출시 |

| 2014년 02월 | Laser Etching 장비수출(다국적기업) |

| 2014년 05월 | Laser Soldering 시스템자동차전장시장납품 |

| 2014년 07월 | In-line 양산Laser Soldering System 납품(핸드폰/자동차) |

| 2014년 07월 | (주)다원시스(KOSDAQ:068240) 자회사로편입. |

| 2015년 04월 | 레이저솔더링장비현대모비스공급업체등록 |

| 2015년 07월 | 서울 금천구에서 경기도 안산시 시화호수로 485로 본점 소재지 변경 |

| 2015년 09월 | 레이저정밀가공장비삼성전기, LG전자납품 |

| 2015년 11월 | Wafer MEMS Probe Card용본딩장비납품업체양산성공 |

| 2016년 03월 | 주식회사다원넥스뷰로상호변경 |

| 2016년 06월 | FormFactor (세계1위Probe Card 제조사) 공급자계약 |

| 2017년 02월 | Laser Micro-Bonding 장비최초수출(미국) |

| 2018년 04월 | Laser Jetting System (LZ-1000) 출시 |

| 2018년 09월 | Laser Flexible OLED Shape Cutting 장비납품 |

| 2019년 03월 | Pin Inserter/Pad Inspection System Probe Card 시장Turn-Key 납품 |

| 2019년 05월 | 코넥스 상장 등록 |

| 2020년 02월 | Laser Micro Bonding System 21억원 납품 계약 (국내) |

| 2020년 04월 | Laser Micro Bonding 관련 연구과제 3년간 9억원 사업비 지원 취득 |

| 2020년 09월 | Laser Micro Bonding System 140만달러 납품 계약 (해외) |

| 2020년 12월 | Laser Micro Bonding System 22억원 추가 납품 계약 (국내) |

| 2021년 01월 | Laser Micro Jetting 14억 양산장비 수주 (국내) |

| 2021년 03월 | Laser Micro Bonding System 21억원 추가 납품 계약 (국내) |

| 2021년 04월 | Laser Cutting 장비 수주 39.6억 (해외) |

| 2021년 10월 | 차세대 Laser Micro Bonding 개발 수주 |

| 2022년 01월 | 제58회 무역의 날 시상 中 '백만불 수출의 탑' 수상 |

| 2022년 09월 | 'Laser Micro Bonding System' 과학기술정보통신부 장영실상 수상 |

(출처: 합병법인 제시자료)

(3) 주요 제품의 특징

합병법인의 주요 제품 및 서비스는 다음과 같습니다.

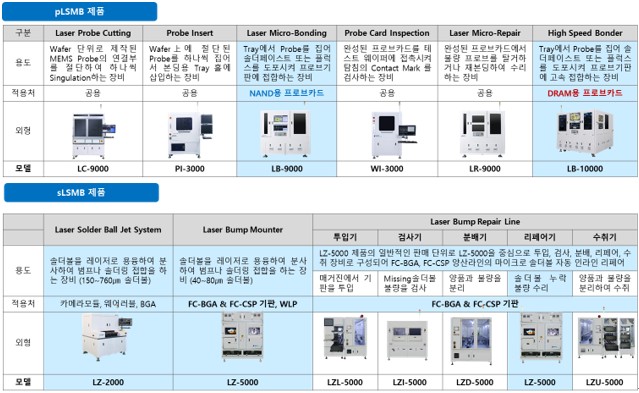

1) 반도체 Probe Card 제조 장비

Micro Laser Bonding 기술을 응용한 Probe Card 제조용 장비 라인업을 구성하여, 2D MEMS 방식으로 Probe Card 제작에 필요한 전체 공정 장비를 제조 판매하고 있습니다. 합병법인은 레이저 응용 기술을 통한 2D 방식의 미세 기술 확보로 시장 점유율을 높여가고 있습니다. 주 고객사인 국내 프로브카드 제작사들이 기존 Cantilever 방식과 3D MEMS방식에서 투자 비용이 낮고 제작 수율이높은 2D MEMS 방식으로 설비 전환을 진행하고 있으며, 합병법인은 국내 대부분의 프로브카드 제조사들에게 장비를 납품 하였거나 협상을 진행 중에 있습니다. 해외업체에 의존하고 있던 차세대DRAM용 프로브카드와 비메모리 (SOC) 프로브카드를 국내 제조사를 통해 공급받기위한 투자가 진행중이며, 합병법인은 바로 적용이 가능한 초미세공법 기술과 노하우를 보유하고 있고 차세대 공정 장비에 대한 국내 제조업체의 수주를 진행중에 있습니다. 중국의 반도체 관련 분야에 대한 지속적인 투자가 예상되며, 합병법인은 경쟁사보다 거리, 가격, 품질, 사후 서비스 분야에서 비교 우위를 가지고 있습니다. 중국 시장에 대한 LMB장비 수주가 2021년 완료 되었으며, 추가 투자에 대한 지속적인 협상을 진행중에 있습니다.

|

|

lmb line up |

2) Foldable OLED Display 관련 장비

Micro Laser Cutting 기술을 응용하여 폴더블폰의 커버 글라스를 절단하는 장비를 제조 판매하고 있습니다. 합병법인은 중국 제조사에 폴더블폰의 커버 글라스를 절단하는 완전 자동화 장비를 수주 납품 하였으며, 중국에서 추가 수요에 대한 협상을 진행중일 뿐만 아니라 국내 시장에서도 판매를 기대하고 있습니다.

|

|

laser glass cutting |

3) Smart Phone 부품 관련 장비

3-1) Laser Etching 장비

Micro Laser Etching 기술을 응용한 스마트폰 카메라용 Etching 장비를 제조 판매하고 있습니다. 본 제품의 판매는 국내 뿐만 아니라 중국에도 진행되고 있으며, 전 세계적인 스마트폰의 판매량 증가와 지속적인 소형화와 카메라 성능의 증가로 인하여 합병법인의 장비의 지속적인 판매 시장을 유지하고 있습니다.

|

|

laser etching |

3-2) Micro Laser Jetting 장비

합병법인이 수년간 개발했던 Micro Laser Jetting 기술을 이용한 Solder Ball JettingRepair pair 장비를 제조 판매 하고 있습니다. 얇아지는 웨이퍼, PCB 패키징의 극소구경 수요 증가, FC-BGA 범프미세화, TSV 공정 가속화는 Packaging 시장의 큰 변화를 가져올 것이며, 합병법인의 기술이 새로운 시장을 형성할 것으로 기대하고 있습니다.

|

|

laser jetting repair |

3.3.2.2 주요 재무제표

(1) 합병법인의 재무상태표

| (단위: 원) |

| 과 목 | 2020년말(주1) | 2021년말 | 2022년말(주3) | 2023년 반기(주2) | 2023년 기말(주4) |

|---|---|---|---|---|---|

| 회계처리기준 | K-GAAP | K-IFRS | K-IFRS | K-IFRS | K-IFRS |

| I. 유동자산 | 4,729,205,984 | 4,349,912,616 | 6,126,959,508 | 6,476,767,305 | 11,866,187,185 |

| 현금및현금성자산 | 2,352,881,635 | 2,102,672,911 | 1,839,917,200 | 2,346,415,029 | 3,710,236,089 |

| 매출채권 | 11,471,150 | 518,452,021 | 491,026,338 | 1,033,954,412 | 573,695,162 |

| 재고자산 | 2,124,123,103 | 1,442,739,844 | 3,510,077,428 | 2,506,006,260 | 6,574,876,417 |

| 기타금융자산(유동) | 121,767,500 | 205,013,290 | 193,873,668 | 13,815,600 | 33,423,561 |

| 기타자산 | 118,962,596 | 81,034,550 | 92,064,874 | 576,576,004 | 973,955,956 |

| II. 비유동자산 | 5,526,053,072 | 5,310,503,194 | 4,559,116,781 | 4,842,521,218 | 5,023,755,821 |

| 유형자산 | 3,937,190,529 | 3,853,816,519 | 3,224,515,172 | 3,322,267,496 | 3,884,429,267 |

| 무형자산 | 726,619,832 | 506,721,959 | 292,530,478 | 174,385,920 | 118,731,475 |

| 기타금융자산(비유동) | 20,105,000 | 20,155,000 | 22,655,000 | 54,374,494 | 54,131,692 |

| 이연법인세자산 | 842,137,711 | 929,809,716 | 1,019,416,131 | 1,291,493,308 | 966,463,387 |

| 자 산 총 계 | 10,255,259,056 | 9,660,415,810 | 10,686,076,289 | 11,319,288,523 | 16,889,943,006 |

| I. 유동부채 | 15,811,074,545 | 10,558,375,440 | 12,342,943,579 | 20,719,717,674 | 12,218,964,412 |

| 매입채무 | 496,424,266 | 151,734,299 | 620,867,550 | 380,155,258 | 4,189,332,277 |

| 차입부채(주5) |

8,152,349,403 | 5,237,214,296 | 5,664,698,659 | 5,171,510,416 | 2,350,000,000 |

| 기타금융부채 | 4,661,919,745 | 2,486,650,346 | 3,765,273,968 | 11,999,409,097 | 913,024,415 |

| 판매보증충당부채 | 5,597,993 | 140,132,673 | 157,335,048 | 85,483,684 | 51,767,450 |

| 기타유동부채 | 2,494,783,138 | 2,542,643,826 | 2,134,768,354 | 3,083,159,219 | 4,714,840,270 |

| II. 비유동부채 | 588,083,090 | 730,597,231 | 600,743,428 | 794,421,465 | 887,502,819 |

| 차입부채(장기차입금) | 62,500,000 | - | - | - | - |

| 순확정급여부채 | 484,957,669 | 720,698,208 | 600,743,428 | 657,460,127 | 732,434,529 |

| 리스부채 | 40,625,421 | 9,899,023 | - | 136,961,338 | 93,273,360 |

| 기타비유동부채 | - | - | - | - | 61,794,930 |

| 부 채 총 계 | 16,399,157,635 | 11,288,972,671 | 12,943,687,007 | 21,514,139,139 | 13,106,467,231 |

| I. 자본금 | 365,000,000 | 458,750,000 | 458,750,000 | 458,750,000 | 631,250,000 |

| II. 자본잉여금 | 481,918,666 | 2,959,447,172 | 2,959,447,172 | 3,871,926,475 | 21,882,335,636 |

| III. 기타자본항목 | 828,864 | 5,389,094 | 6,332,110 | 273,500,000 | 273,500,000 |

| IV. 기타포괄손익누계액 | - | - | - | - | - |

| V. 결손금 | (6,991,646,109) | (5,052,143,127) | (5,682,140,000) | (14,799,027,091) | (19,003,609,861) |

| 비지배지분 | - | - | - | - | - |

| 자 본 총 계 | (6,143,898,579) | (1,628,556,861) | (2,257,610,718) | (10,194,850,616) | 3,783,475,775 |

| 부 채 와 자 본 총 계 | 10,255,259,056 | 9,660,415,810 | 10,686,076,289 | 11,319,288,523 | 16,889,943,006 |

(출처: 합병법인 제시자료)

(주1) 2020년 재무제표는 일반기업회계기준(K-GAAP)에 의거하여 감사받은 재무제표입니다.

(주2) 2023년 반기 재무제표는 한국채택국제회계기준(K-IFRS)에 의거하여 감사받은 재무제표입니다.

(주3) 2022년 기말 합병법인의 재무상태표는 재작성 되었으며, 재작성된 재무상태표는 다음과 같습니다.

| 과 목 | 2022년말(수정전) | 2022년말(수정후) | 차이 |

|---|---|---|---|

| 회계처리기준 | K-IFRS |

K-IFRS | K-IFRS |

| I. 유동자산 | 6,126,959,508 | 5,931,021,092 | (195,938,416) |

| 현금및현금성자산 | 1,839,917,200 | 1,839,917,200 | - |

| 매출채권 | 491,026,338 | 491,026,338 | - |

| 재고자산 | 3,510,077,428 | 3,138,838,745 | (371,238,683) |

| 기타금융자산(유동) | 193,873,668 | 193,873,668 | - |

| 기타자산 | 92,064,874 | 267,365,141 | 175,300,267 |

| II. 비유동자산 | 4,559,116,781 | 4,651,411,328 | 92,294,547 |

| 유형자산 | 3,224,515,172 | 3,309,251,966 | 84,736,794 |

| 무형자산 | 292,530,478 | 292,530,478 | - |

| 기타금융자산(비유동) | 22,655,000 | 19,532,846 | (3,122,154) |

| 이연법인세자산 | 1,019,416,131 | 1,030,096,038 | 10,679,907 |