|

|

대표이사확인서명 |

사 업 보 고 서

(제 15 기)

| 사업연도 | 2023년 01월 01일 | 부터 |

| 2023년 12월 31일 | 까지 |

| 금융위원회 | |

| 한국거래소 귀중 | 2024년 4월 4일 |

| 제출대상법인 유형 : | 주권상장법인 |

| 면제사유발생 : | 해당사항 없음 |

| 회 사 명 : | 주식회사 더미동 |

| 대 표 이 사 : | 후샹샹 |

| 본 점 소 재 지 : | 서울특별시 서초구 남부순환로 2652, 7층(양재동, 대명빌딩) |

| (전 화) 070-7425-2411 | |

| (홈페이지) http://www.the-midong.com | |

| 작 성 책 임 자 : | (직 책) 사내이사 (성 명) 류샹 |

| (전 화) 070-7425-2411 | |

【 대표이사 등의 확인 】

|

|

|

대표이사확인서명 |

I. 회사의 개요

1. 회사의 개요

1. 연결대상 종속회사 개황(연결재무제표를 작성하는 주권상장법인이 사업보고서, 분기ㆍ반기보고서를 제출하는 경우에 한함)

연결대상 종속회사 현황(요약)

| (단위 : 사) |

| 구분 | 연결대상회사수 | 주요 종속회사수 |

|||

|---|---|---|---|---|---|

| 기초 | 증가 | 감소 | 기말 | ||

| 상장 | - | - | - | - | - |

| 비상장 | 7 | - | 4 | 3 | 2 |

| 합계 | 7 | - | 4 | 3 | 2 |

| ※상세 현황은 '상세표-1. 연결대상 종속회사 현황(상세)' 참조 |

1-1. 연결대상회사의 변동내용

| 구 분 | 자회사 | 사 유 |

|---|---|---|

| 신규 연결 |

- | - |

| - | - | |

| 연결 제외 |

MEIDONG CINEMA LIMITED | 지분매각 |

| 천진흑방지분투자합화기업 | 지분매각 | |

| 천진흑방과학기술합화기업 | 지분매각 | |

| 대리미동문화여유유한공사 | 지분매각 |

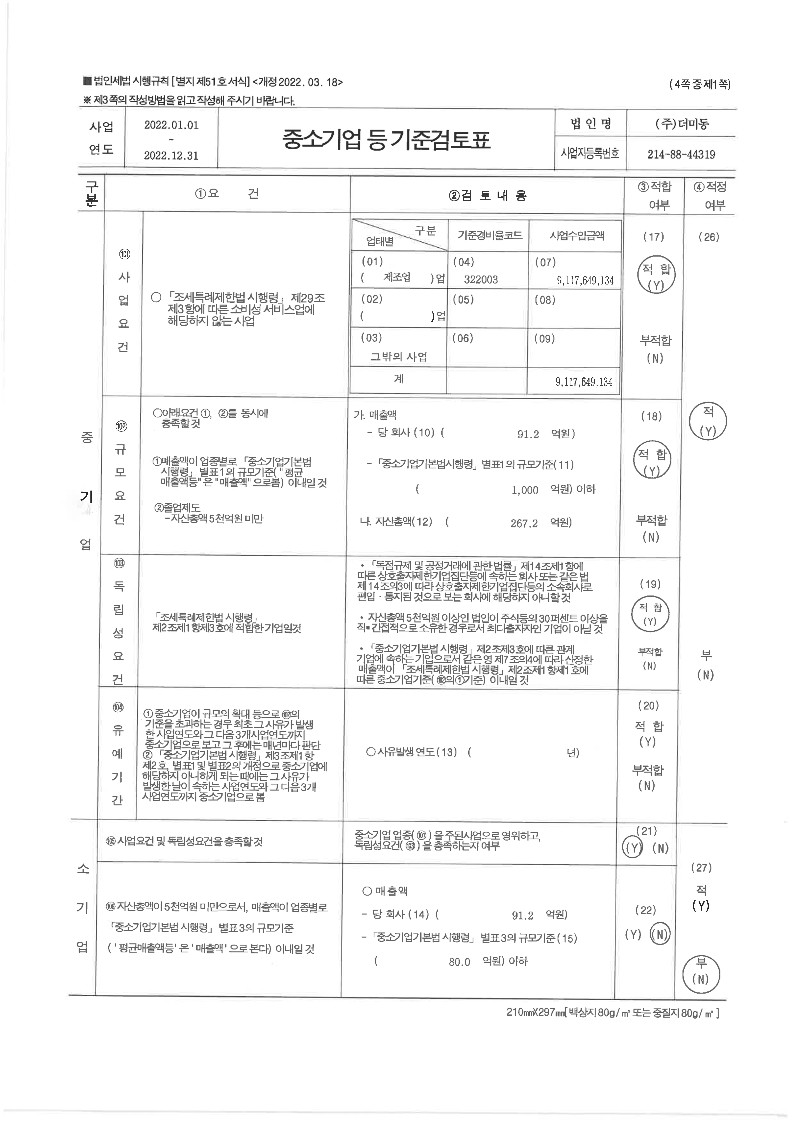

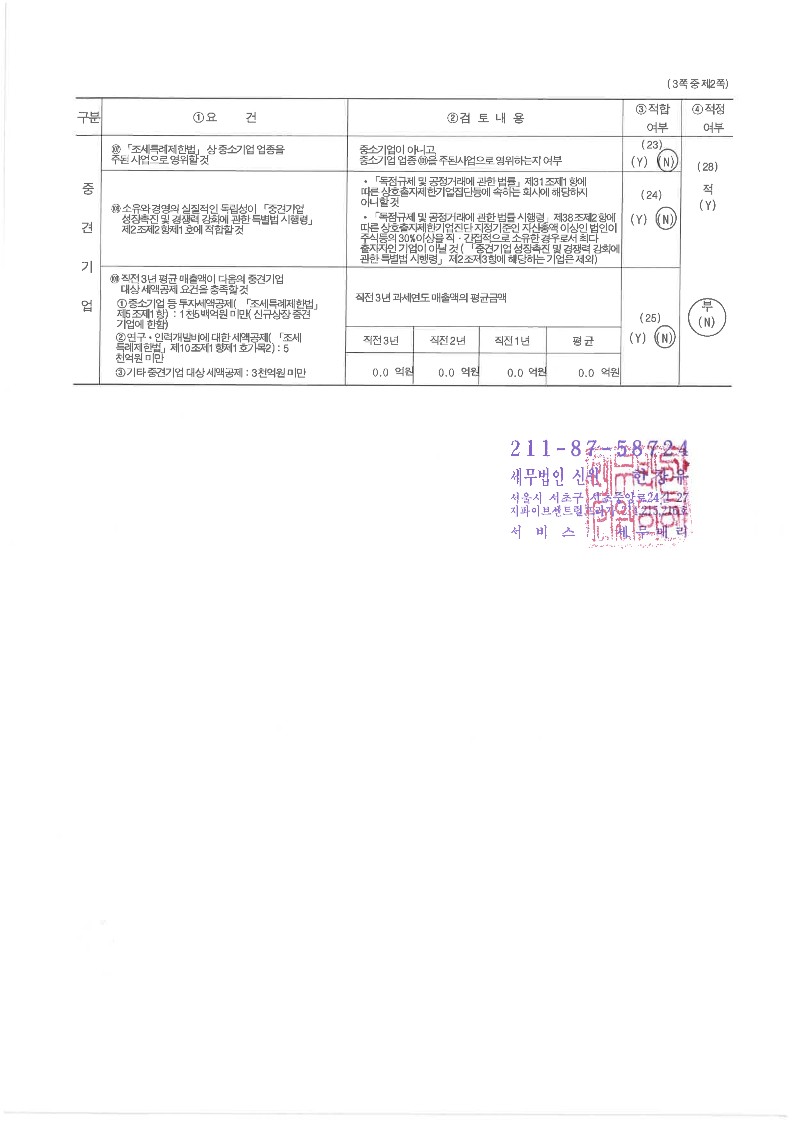

중소기업 등 해당 여부

| 중소기업 해당 여부 | 해당 | |

| 벤처기업 해당 여부 | 미해당 | |

| 중견기업 해당 여부 | 미해당 | |

회사의 주권상장(또는 등록ㆍ지정) 및 특례상장에 관한 사항

| 주권상장 (또는 등록ㆍ지정)현황 |

주권상장 (또는 등록ㆍ지정)일자 |

특례상장 유형 |

|---|---|---|

| 코스닥시장 상장 | 2013년 11월 13일 | 해당사항 없음 |

2. 회사의 연혁

가. 회사의 연혁

| 연 월 | 연 혁 |

| 2018. 03 | Urive HIT2 출시 |

| 2018. 03 | 대표이사 변경 ( 진걸 -> 후성양) |

| 2018. 04 | Urive Pride 출시 |

| 2018. 05 | Urive Albatross3(Blue) 출시 Urive HIT300 출시 |

| 2018. 06 | Urive G500 출시 |

| 2018. 07 | Urive Edge (A1) 출시 |

| 2018. 08 | Urive Albatross Platinum T 출시 |

| 2018. 09 | Urive S500 출시 Urive Edge G1 출시 |

| 2018. 10 | Urive Edge S1 출시 |

| 2018. 10 | 사명 변경 (미동앤씨네마 -> 더 미동) |

| 2019. 06 | 타법인 지분 취득 (대리미산문화여유유한공사) |

| 2019. 07 | Urive Edge G1+ 출시 |

| 2019. 08 | Urive Edge S1+ 출시 |

| 2020. 10 | Urive Albatross6 출시 |

| 2021. 05 | Urive M3000 출시 |

| 2021. 06 | Urive Albatross TIO 450 출시 Urive Albatross QUAD 500 출시 |

| 2021. 07 | Urive Albatross 7 출시 Urive Albatross NEXT 출시 Urive S3000 출시 Urive S2 출시 Urive A7 PLUS 출시 |

| 2021. 08 | Urive G3 출시 |

| 2021. 12 | Urive Albatross 8 출시 |

| 2022. 03 | Urive G5 출시 |

| 2022. 07 | Urive S700 출시 |

| 2022. 12 | Urive Albatross 9 출시 |

| 2023. 02 | Urive Albatross S7000 출시 |

주1) ADAS : 첨단 운전자 보조 지원 시스템(Advanced Driver Assistance Systems)

FCWS : 전방 충돌 경고 시스템(Forward Collision Warning System)

LDWS : 차선 이탈 경고 시스템(Lane Departure Warning System)

SMT : Shanghai Musicson Technology Ltd,. 독일 소재 SONAX의 중국법인

MGC : Motor Guardian Cam INC 미국 내 상용차 부품 공급업체

나. 회사의 본점소재지 및 그 변경

| 일 자 | 변경전 소재지 | 변경후 소재지 |

| 2018.06.29 | 서울시 서초구 동산로 23, 702호(양재동, 베델회관) | 서울시 서초구 남부순환로 2652, 7층(양재동,대명빌딩) |

다. 경영진 및 감사의 중요한 변동

| 변동일자 | 주총종류 | 선임 | 임기만료 또는 해임 |

|

| 신규 | 재선임 | |||

| 2018년 03월 30일 | 정기주총 | 대표이사 후성양 사내이사 위진진 감사 왕하우린 |

- | 사내이사 진삼라 사내이사 진가륜 감사 최명호 |

| 2018년 10월 30일 | 임시주총 | - | 왕건화 사외이사 | 진걸 사내이사 정재호 사외이사 |

| 2021년 01월 18일 | 임시주총 | - | 후성양 대표이사 위진진 사내이사 왕건화 사외이사 |

- |

| 2021년 03월 26일 | 정기주총 | 곽경도 사내이사 | 왕하우린 감사 | - |

주1) 2018년 3월 30일 정기주총에서 최명호 감사가 임기만료로 퇴임하였습니다.

주2) 그외 '임기만료 또는 해임'란의 모든 경영진은 사임

라. 최대주주의 변동

| (단위 : 주, %) |

| 일시 | 최대주주 | 변동 주식수 |

변동후 주식수 |

변동후 지분율 |

변동 사유 | 비고 |

| 2018.02.26 | 상해유펑 인베스트먼트 |

1,960,000 | 2,590,000 | 18.77 | 시간외 매매 | 처분가 6,100원 |

| 2021.01.08 | 상해유펑 인베스트먼트 |

- | 2,590,000 | 16.62 * |

제3자배정 유상증자로 인한 발행한 주식의 총수 증가로 최대주주 지분율 변동 | - |

| 2023.06.12 | 에이치엘주식회사 | 2,590,000 | 2,590,000 | 16.01 |

기존 최대주주인 상해유펑인베스트먼트의 양도담보제공으로 최대주주 변경 |

채권자 : 에이치엘 주식회사 채무자 : GENTLE MASTER LIMITED 담보제공자 : 상해유펑인베스트먼트 |

| 2023.08.04 | Max Step Creation Limited | 2,764,579 | 2,764,579 | 13.10 | 제3자배정 유상증자 및 전환청구권 행사 | - |

| * 2021년 1월 08일 제3자배정 유상증자로 인하여, 최대주주의 주식수 변동은 없으나 지분율이 18.77%에서 16.62%로 변동되었습니다. |

| 보고기간 후 전환청구권 행사 및 과거 유상증자 결과 Max Step Creation Limited가 당사의 최대주주로 변경되었습니다 |

마. 상호의 변동

| 변경일 | 변동전 | 변동후 | 변경사유 |

| 2018년 10월 30일 | (주)미동앤씨네마 | (주)더미동 | 기업 이미지 재고 |

바. 회사가 화의, 회사정리절차 그 밖에 이에 준하는 절차를 밟은 적이 있거나 현재 진행중인 경우 그 내용과 결과해당사항 없습니다.

사. 회사가 합병등을 한 경우 그 내용해당사항 없습니다.

아. 회사의 업종 또는 주된 사업의 변화해당사항 없습니다.

자. 그 밖에 경영활동과 관련된 중요한 사항의 발생내용

차. 주요 종속회사

(1) 상해미동문화여유유한공사

1) 연혁

| 일자 | 연 혁 |

| 2016.05.17 | 중국 상해 현지법인 설립 |

2) 본점소재지

902, 9F, No.390-408, Beijingdonglu, Huangpuqu, Shanghai, China

3) 경영진의 중요한 변동

| 일 자 | 대표이사 |

| 2018.02.12 | WANG LILI |

| 2019.10.25 | HU SHENGYANG |

4) 최대주주의 변경

| 일 자 | 주주명 | 지분율 |

| 2016.05.17 | (주)더미동 | 100% |

5) 상호의 변경

| 변경일 | 변동전 | 변동후 | 변경사유 |

| 2019.10.25 | 상해미동문화전파유한공사 | 상해미동문화여유유한공사 | 신규사업으로 인한 기업 이미지 재고 |

(2) 계림미동문화여유개발유한공사

1) 연혁

| 일자 | 연 혁 |

| 2020.04.13 | 중국 계림 현지법인 설립 |

2) 본점소재지

Diecui Road, Yangshuo Town, Yangshuo Country, Guilin City, China

3) 경영진의 중요한 변동

| 일 자 | 대표이사 |

| 2020.04.13 | HU SHENGYANG |

4) 최대주주의 변경

| 일 자 | 주주명 | 지분율 |

| 2021.01.20 | (주)더미동 | 100% |

| 2021.03.04 | (주)더미동 | 88.12% |

| 2022.10.31 | (주)더미동 | 49.30% |

| 2023.01.10 | (주)더미동 | 50.78% |

주) 잔여지분 중 3.42%는 대리미동문화여유유한공사가 보유하고 있습니다.

3. 자본금 변동사항

가. 자본금 변동추이

| (단위 : 원, 주) |

| 종류 | 구분 | 당기말 | 14기 (2022년말) |

13기 (2021년말) |

|---|---|---|---|---|

| 보통주 | 발행주식총수 | 21,096,354 | 15,582,830 | 15,582,830 |

| 액면금액 | 500 | 500 | 500 | |

| 자본금 | 10,548,177,000 | 7,791,415,000 | 7,791,415,000 | |

| 우선주 | 발행주식총수 | - | - | - |

| 액면금액 | - | - | - | |

| 자본금 | - | - | - | |

| 기타 | 발행주식총수 | - | - | - |

| 액면금액 | - | - | - | |

| 자본금 | - | - | - | |

| 합계 | 자본금 | 10,548,177,000 | 7,791,415,000 | 7,791,415,000 |

4. 주식의 총수 등

주식의 총수 현황

| (기준일 : | 2023년 12월 31일 | ) | (단위 : 주) |

| 구 분 | 주식의 종류 | 비고 | |||

|---|---|---|---|---|---|

| 보통주 | 우선주 | 합계 | |||

| Ⅰ. 발행할 주식의 총수 | 100,000,000 | - | 100,000,000 | - | |

| Ⅱ. 현재까지 발행한 주식의 총수 | 21,096,354 | - | 21,096,354 | - | |

| Ⅲ. 현재까지 감소한 주식의 총수 | - | - | - | - | |

| 1. 감자 | - | - | - | - | |

| 2. 이익소각 | - | - | - | - | |

| 3. 상환주식의 상환 | - | - | - | - | |

| 4. 기타 | - | - | - | - | |

| Ⅳ. 발행주식의 총수 (Ⅱ-Ⅲ) | 21,096,354 | - | 21,096,354 | - | |

| Ⅴ. 자기주식수 | 197,827 | - | 197,827 | - | |

| Ⅵ. 유통주식수 (Ⅳ-Ⅴ) | 20,898,527 | - | 20,898,527 | - | |

5. 정관에 관한 사항

정관 변경 이력

| 정관변경일 | 해당주총명 | 주요변경사항 | 변경이유 |

|---|---|---|---|

| 2021년 01월 18일 | 2021년 임시주주총회 |

- 사업목적 추가 -이사의 수 변경 |

사업확장 및 이사회 효율성 제고 |

| 2019년 03월 29일 | 제10기 정기주주총회 |

- 주식 및 주권의 종류 조항 삭제 - 주식 등의 전자 등록 조항 신설 - 주주 등의 주소, 성명 및 인감 또는 서명 등 신고 조항 삭제 - 주주명부의 폐쇄 및 기준일, 소집시기 조항 정비 - 명의개서대리인 취급 사무 변경 - 외부감사인의 선임 관련 내용 변경 |

주식ㆍ사채 등의 전자등록에 관한 법률, 주식회사 등의 외부감사에 관한 법률 개정에 따른 정관 정비 |

사업목적 현황

| 구 분 | 사업목적 | 사업영위 여부 |

|---|---|---|

| 1 | 전자, 정보통신기기 관련 제조 및 판매업 | 영위 |

| 2 | 전자, 정보통신 제품의 소프트웨어 개발, 제조판매업 및 수출입업 | 영위 |

| 3 | 전자, 정보통신 제품의 개발 용역업 | 영위 |

| 4 | 부동산 매매 및 임대차 관련업 | 미영위 |

| 5 | 각종 식·음료 등 판매업 및 식품접객업 | 미영위 |

| 6 | 종합소매업 | 미영위 |

| 7 | 체육시설 및 종합 레져·유기시설 설치·운영업 | 미영위 |

| 8 | 상품권 발행 및 제작 판매업 | 미영위 |

| 9 | 전자상거래업 | 미영위 |

| 10 | 인터넷, 온라인 서비스업 | 미영위 |

| 11 | 광고업 및 광고대행업 | 미영위 |

| 12 | 관광, 오락, 유희, 레저스포츠 시설의 운영 및 관리 | 영위 |

| 13 | 관광, 오락, 유희, 레저스포츠 사업 및 시설의 연구, 개발 | 영위 |

| 14 | 관광, 오락, 유희, 레저스포츠 사업 운영에 관련된 기계, 장치, 시설, 장비 등의 제조, 설치, 판매, 중개 및 수출입업 | 미영위 |

| 15 | 관광, 오락, 유희, 레저스포츠 사업 운영에 관련된 기계, 장치, 시설, 장비 등의 대여업 | 미영위 |

| 16 | 운수업, 주차장 운영업 | 미영위 |

| 17 | 위 각 목적관련 사업에 대한 투자 또는 부대사업 일체 | 미영위 |

1. 사업목적 변경 내용

| 구분 | 변경일 | 사업목적 | |

|---|---|---|---|

| 변경 전 | 변경 후 | ||

| 추가 | 2021년 01월 18일 | - | 15. 관광, 오락, 유희, 레저스포츠 사업 운영에 관련된 기계, 장치, 시설, 장비 등의 대여업 |

2. 변경 사유

1) 변경 취지 및 목적, 필요성

-당사가 추진하던 신사업인 루지카트 사업과 관련된 기계, 장치, 시설, 장비 등의 대여를 위한 사업목적 추가

2) 사업목적추가 제안 주체

-사업목적 추가 관련 정관변경에 대한 이사회 결의

3)해당사업목적 추가가 회사의 주된 사업에 미치는 영향 등

-관광, 오락, 유희, 레저스포츠 사업 운영에 관련된 기계, 장치, 시설, 장비 등의 대여업은 당사의 여러 신사업 중 하나로 검토 되었으며, 해당 사업목적 추가가 회사의 주된 사업에 미치는 영향은 단기적으로 미미한 것으로 판단되었습니다. 향후 사업 추진 여부에 따라 영향도가 변경될 수 있습니다.

정관상 사업목적 추가 현황표

| 구 분 | 사업목적 | 추가일자 |

|---|---|---|

| 1 | 관광, 오락, 유희, 레저스포츠 사업 운영에 관련된 기계, 장치, 시설, 장비 등의 대여업 | 2021년 01월 18일 |

1. 그 사업 분야(업종, 제품 및 서비스의 내용 등) 및 진출 목적

-사업분야 : 중국 자회사의 루지카트 사업 운영에 관련된 기계, 장치, 시설, 장비 등의 대여업

-진출목적: 기계, 장치, 시설, 장비 등의 대여를 통한 새로운 수익 기회 모색

2.시장의 주요 특성ㆍ규모 및 성장성

- 당사가 중국의 자회사를 통해 진행하고 있는 루지카트 사업은 중국에서 최초로 시도하는 루지카트 레저 스포츠 사업입니다. 중국 내를 방문하고 여행하는 관광객이 증가함에 따라 당사가 진행하는 루지카트 사업의 성장성 또한 높은 편이며 이와 함께 기계, 장치, 시설, 장비 등의 대여업 또한 성장 가능성이 높다고 판단하였습니다.

3.신규사업과 관련된 투자 및 예상 자금소요액(총 소요액, 연도별 소요액), 투자자금 조달원천, 예상투자회수기간 등

- 당사는 현재 루지카트 사업 운영에 관련된 기계, 장치, 시설, 장비 등의 대여업을 영위하지 않아 투자 및 자금에 관한 정보를 예상할 수 없습니다. 중국 자회사를 통해 루지카트 사업을 진행하며 일부 설비를 루지카트 사업 운영에 관련 된 기계, 장치, 시설, 장비 등의 대여업에 사용 할 수 있습니다.

4.사업 추진현황(조직 및 인력구성 현황, 연구개발활동 내역, 제품 및 서비스 개발 진척도 및 상용화 여부, 매출 발생여부 등)

- 당사는 현재 관광, 오락, 유희, 레저스포츠 사업 운영에 관련된 기계, 장치, 시설, 장비 등의 대여업을 추진하지 않아 관련된 조직 및 연구개발, 매출 등이 존재하지 않습니다.

5. 기존 사업과의 연관성

-기존의 루지 카트 사업과 연관하여 기계, 장치, 시설, 장비 등의 대여 사업의 수익모델 발굴을 기대

6. 주요 위험

- 당사가 현재 운영중인 루지 카트 사업 시장은 중국 국내를 여행하는 국내 여행객 또는 해외에서 중국을 방문하는 해외여행객이 증가 할 수록 높은 성장성을 기대하고 있습니다. 따라서 중국 내의 여행 산업이 부진 할 경우 당사가 진행하는 루지카트 사업과 함께 루지카트 사업 운영에 관련된 기계, 장치, 시설, 장비 등의 대여업의

7. 향후 추진계획

- 당사는 향후 1년 이내 관광, 오락, 유희, 레저스포츠 사업 운영에 관련된 기계, 장치, 시설, 장비 등의 대여업의 추진에 관한 구체적인 계획이 없습니다.

8. 미추진 사유

- 당사가 종속회사를 통해 추진중인 루지카트 사업은 현재 중국 대리시의 시설이 운영 중이며, 계림시의 시설은 건설 중입니다. 관광, 오락, 유희, 레저스포츠 사업 운영에 관련된 기계, 장치, 시설, 장비 등의 대여업은 기존의 루지카트 사업의 운영이 안정화 된 후 사업성을 검토 할 예정입니다.

II. 사업의 내용

1. 사업의 개요

당사의 핵심 사업은 Urive 차량용 블랙박스 사업과 문화관광 사업(루지카트)입니다.

당사는 2010년 블랙박스 브랜드인 "Urive" 브랜드 런칭 이후, 지속적인 연구개발을 통하여 국내 최초로 Q마크를 획득하는 등 블랙박스의 뛰어난 성능을 인정받고 있습니다. 2019년에는 신사업으로 문화관광 사업(루지카트 제조, 루지카트 레저시설 운영 등)을 시작하였습니다.

2. 주요 제품 및 서비스

(1) Urive 차량용 블랙박스

1) 사용용도와 기능

차량의 운행 및 주차 시 영상기록을 목적으로 한 블랙박스입니다. 블랙박스는 렌즈를 통하여 들어오는 영상을 센서가 디지털 신호로 변환하여 CPU를 통해 영상파일로 만들어지고 저장장치(SD카드)에 파일로 기록하는 과정을 통하여 영상을 기록하게 됩니다. 이때 가속도센서/마이크/GPS에서 입력되는 음성/충격정보/위치/속도가 함께 영상파일에 저장되고, 저장된 영상은 제품의 터치 LCD를 통하여 확인이 가능하고 저장장치를 PC에 연결하고 PC뷰어를 통하여 확인이 가능합니다.

2) 제품의 특징

블랙박스의 녹화 해상도는 VGA / HD / FHD / QHD로 구분합니다. 해상도란 가로방향의 픽셀*세로방향의 픽셀수로 표현하며, 이를 곱한 값이 화면에 동시에 표시되는 픽셀의 수로서 픽셀수가 많을수록 영상을 선명하게 녹화하여 번호판 등 사물 식별 및 운행상황을 정확하게 식별할 수 있습니다. 블랙박스 초기에는 VGA와 HD해상도 제품이 주를 이루었으나 블랙박스의 보급이 많아지면서, 현재는 FHD 이상의 해상도를 가진 제품이 주로 판매가 이루어지고 있습니다.

블랙박스는 사업 초기 전방을 녹화하는 1채널 블랙박스로 시작하여 현재는 전방 및 후방을 녹화하는 2채널 블랙박스가 시장의 주를 이루고 있습니다. 더 많은 영상 저장을 원하는 고객의 니즈에 따라 필요에 따라 실내 촬영 및 양쪽 측면을 촬영하는 3, 4채널 블랙박스도 출시하여 판매를 진행하고 있습니다.

3) 제품의 가격 변동추이

주요 제품 등의 가격은 주원재료 가격 및 제품 사양에 따라 판매가격이 변동되고 있습니다. 따라서 주요제품 등의 가격은 수시로 변동되고 있으며, 각 사업연도의 판매실적을 기준으로 한 제품 가격 변동추이는 아래와 같습니다.

| (단위 : 원) |

| 품목 | 제15기 (2023년도) | 제 14기 (2022년도) | 제 13기 (2021년도) |

| 블랙박스 | 98,292 | 82,660 | 73,494 |

| 구성품 | 9,889 | 11,834 | 7,734 |

4) 제품의 생산

당사는 제품 생산공장을 별도로 소유하고 있지 않으며, 블랙박스 사업 초기부터 경쟁력있는 전문생산업체에 위탁 생산을 진행하고 있습니다. 대량생산에 대응할 수 있도록 외주업체를 이원화하여 운영하고 있습니다. 당사의 제품을 생산하는 상대방은 ''이며, 당사의 상표명은 'Urive' 입니다. 또한, 2016년 이전에는 자체 개발을 하여 제품을 출시하였으나, 급변하는 블랙박스 시장에서 경쟁력을 확보하기 위해 외주 개발 비율을 늘리고 있습니다. 외주 개발업체 상대방은 '(주)미소전자통신', '(주)앤씨앤', '(주)엠브레인' 입니다.

5) 관련 서비스

당사의 블랙박스 제품의 기술적인 문제 및 문의사항에 대하여 대응하고, 블랙박스 A/S센터 소재지 및 간단한 매뉴얼을 안내하며, 일부 제품에 대한 A/S를 진행하는 콜센터 서비스를 진행하고 있습니다.

(2) 문화관광 사업(루지카트)

1) 사용용도와 기능

루지는 프랑스어로 썰매를 뜻하는 고유명사로, 동계올림픽 썰매 종목 중 하나인 루지썰매에 바퀴를 달아 사계절용으로 변형한 무동력 레저 스포츠입니다. 특별한 동력장치 없이 특수 제작된 카트를 타고 땅의 경사와 중력만을 이요해 트랙을 내려오는 다이내믹한 체험 레포츠시설로 트랙 경사도는 완만하지만 곡선 코스가 반복되게 설계되어 속도감과 스릴을 느낄 수 있으며, 손쉬운 속도조절 및 방향조정과 제동이 가능하며 보호구만 착용하면 남녀노소 누구나 부담없이 즐길 수 있는 액티비티 레저 스포츠입니다.

2) 제품의 특징

당사의 연구개발팀은 루지 카트의 품질 및 안전성 향상을 위하여 지속적으로 개선해 나가고 있습니다. 현지 법인이 토목공사 및 트랙설계를 완료하고 시설을 개장하여 운영 중입니다.. 신사업인 루지 카트 시스템 구축 사업으로 중국 내에서 루지 사업을 선도하고자 노력하고 있습니다. 당사의 종속회사인 상해미동문화여유유한공사, 계림미동문화여유개발유한공사가 문화관광 사업을 현지 상황에 맞추어 진행하고 있습니다.

3) 제품의 가격 변동추이

중국 계림시에 루지카트 레저시설을 건설 및 운영할 계획으로, 2021년 상반기 계림시 정부와 협약을 맺은 바 있습니다. 다만, 아직까지 건설이 완료되지 않아 정기적인 루지카트 납품 매출을 하고 있지 않아 관련 가격의 변동추이는 알기 어렵습니다.

4) 제품의 생산

당사는 제품 생산공장을 별도로 소유하고 있지 않으며, 당사가 개발한 루지카트를 전문생산업체를 통하여 필요시 위탁 생산하고 있습니다.

3. 원재료 및 생산설비

가. 주요 원재료

당사는 제품 생산공장을 별도로 소유하고 있지 않고, 사업 초기부터 경쟁력있는 전문생산업체에 위탁 생산을 진행하고 있습니다. 당사의 제품들은 다양한 채널에서 외주 생산을 진행하고 있으며, 시장의 독과점 정도는 낮은 편이고 공급의 안정성은 높습니다. 외주 생산 내역은 아래와 같습니다.

| 매입유형 | 품목 | 용도 | 제15기 (2023년도) | 제14기 (2022년도) | 제13기 (2021년도) | 주요매입처 |

회사와의 특수한 관계여부 |

| 매입단가 | 매입단가 | 매입단가 | |||||

| 외주 생산 | 블랙박스 | 판매목적 | - | 58,935 | 140,212 | ㈜아이전자 | - |

| - | - | 75,218 | (주)유라이브서비스 | 계열관계 | |||

| - | - | 90,934 | 주식회사 두코 | - | |||

| - | 62,375 | 69,695 | 주식회사 미소전자통신 | - | |||

| 87,025 | 85,475 | 88,911 | 주식회사 앤씨앤 | - | |||

| - | - | 58,833 | 주식회사 엠브레인 | - | |||

| 210,100 | 142,000 | 138,000 | 훈텍 | - | |||

| 블랙박스 구성품 |

판매목적 | 2,588 | 14,137 | 10,718 | ㈜아이전자 | - | |

| - | - | 23,900 | 주식회사 두코 | - | |||

| - | - | 9,011 | 주식회사 블루아이 | - | |||

| 12,851 | 16,229 | 9,738 | 주식회사 앤씨앤 | - | |||

| 2,000 | 5,075 | 7,208 | 주식회사 엠브레인 | - |

나. 생산 및 설비

당사는 제품 생산공장을 별도로 소유하고 있지 않아 생산능력 등을 산정할 수 없습니다.

4. 매출 및 수주상황

가. 매출실적

| (단위 : 천원) |

|

사업부문 |

매출유형 |

품 목 |

제15기 |

제14기 |

제13기 |

|

|

블랙박스 |

제품 |

블랙박스 |

수 출 |

8,775 | 43,677 |

58,363 |

|

내 수 |

6,258,339 | 7,306,824 |

8,939,419 |

|||

|

합 계 |

6,267,114 | 7,350,501 |

8,997,782 |

|||

|

블랙박스 |

제품 |

구성품 |

수 출 |

7,105 | 56,813 |

11,413 |

|

내 수 |

108,901 | 112,801 |

106,225 |

|||

|

합 계 |

116,006 | 169,614 |

117,638 |

|||

|

블랙박스 |

기타매출 |

기타 |

수 출 |

- | - |

1,996 |

|

내 수 |

15,763 | 10,784 |

57,667 |

|||

|

합 계 |

15,763 | 10,784 |

59,663 |

|||

|

문화관광 |

제품 |

루지카트 |

수 출 |

- | 1,586,750 |

- |

|

내 수 |

- | - |

- |

|||

|

합 계 |

- | 1,586,750 |

- |

|||

|

합 계 |

수 출 |

15,880 | 1,687,240 |

71,772 |

||

|

내 수 |

6,383,003 | 7,430,409 |

9,103,311 |

|||

|

합 계 |

6,398,883 | 9,117,649 |

9,175,083 |

|||

나. 제품의 판매경로 등

(1) Urive 차량용 블랙박스

1) 판매경로

당사의 국내향 블랙박스는 지역별 총판을 통하여 전국으로 판매가 진행되고 있습니다. 수출향 블랙박스의 경우 고객사에 직접 납품하는 방식으로 판매하고 있습니다.

2) 판매방법

제품 및 상품 출고 후 대금 수금은 현금결제 방식으로 하고 있습니다.

3) 판매 전략

오랜 기간 시장에서 신뢰를 받아온 자사 브랜드 'Urive' 블랙박스 제품을 판매하고 있습니다. 제품 차별화와 다양한 시도로 매출규모 증대를 추구하는 전략을 실행하고 있습니다.

4) 주요 매출처

국내향 블랙박스의 전국 총판인 유통전문업체가 주요 매출처입니다.

(2) 문화관광 사업(루지카트)

중국 자회사에 루지카트 판매 실적이 있습니다.

5. 위험관리 및 파생거래

(1) 금융위험관리

연결실체는 경영활동과 관련하여 신용위험, 유동성위험 및 시장위험 등 다양한 금융위험에 노출되어 있습니다. 연결실체는 금융위험이 경영에 미칠 수 있는 불리한 효과를 최소화하기 위해 노력하고 있습니다.

1) 신용위험관리

연결실체는 채무불이행으로 인한 재무적 손실을 경감시키기 위하여 신용도가 일정 수준 이상인 거래처와 거래하고, 충분한 담보 또는 지급보증을 수취하고 있습니다. 연결실체는 신용위험노출 및 거래처의 신용등급을 주기적으로 검토하여 거래처의 신용한도 및 담보수준을 재조정하는 등 신용위험을 관리하고 있습니다.

금융상품 종류별 신용위험의 최대 노출금액은 다음과 같습니다.

| (단위: 천원) |

| 구분 | 당기말 | 전기말 |

| 현금및현금성자산 | 2,859,231 | 2,613,347 |

| 단기대여금 | 2,603,687 | 556,847 |

| 매출채권 | 352,298 | 743,405 |

| 미수금 | 1,642,274 | 54,467 |

| 미수수익 | 24,375 | 166,879 |

| 유동성보증금 | 150,000 | 150,000 |

| 장기대여금 | 3,540,143 | 1,212,019 |

| 비유동성보증금 | 914,862 | 934,914 |

| 합계 | 12,086,870 | 6,431,878 |

보고기간종료일 현재 금융상품 신용위험의 최대노출금액은 장부금액 입니다.

2) 유동성위험관리

연결실체는 미래의 현금흐름을 예측하여 단기 및 중장기 자금조달 계획을 수립하여 유동성위험을 관리하고 있으며, 금융부채의 잔존계약 만기에 따른 만기분석내용은 다음과 같습니다.

| <당기말> | (단위: 천원) |

| 구분 | 장부금액 | 계약상 현금흐름 |

잔존계약만기 | ||

| 1년이내 | 1년초과 ~ 3년이내 |

3년초과 | |||

| 단기차입금 | 271,260 | 271,260 | 271,260 | - | - |

| 매입채무 | 288,091 | 288,091 | 288,091 | - | - |

| 미지급금 | 114,753 | 114,753 | 114,753 | - | - |

| 미지급비용 | 115,547 | 115,547 | 115,547 | - | - |

| 유동성리스부채 | 20,869 | 49,500 | 49,500 | - | - |

| 전환사채 | - | - | - | - | - |

| 합계 | 810,520 | 839,151 | 839,151 | - | - |

| <전기말> | (단위: 천원) |

| 구분 | 장부금액 | 계약상 현금흐름 |

잔존계약만기 | ||

| 1년이내 | 1년 초과 ~ 3년 이내 |

3년 초과 | |||

| 단기차입금 | 2,893,247 | 2,893,247 | 2,893,247 | - | - |

| 매입채무 | 702,641 | 702,641 | 702,641 | - | - |

| 미지급금 | 152,262 | 152,262 | 152,262 | - | - |

| 미지급비용 | 296,569 | 296,569 | 296,569 | - | - |

| 유동성리스부채 | 38,495 | 42,300 | 42,300 | - | - |

| 전환사채 | 4,870,307 | 7,155,002 | 135,000 | 7,020,002 | - |

| 합계 | 8,953,521 | 11,242,021 | 4,222,019 | 7,020,002 | - |

상기 금융부채의 잔존만기별 현금흐름은 할인되지 아니한 명목금액으로서 지급을 요구받을 수 있는 기간 중 가장 이른 일자를 기준으로 작성되었습니다.

3) 시장위험

연결실체는 환율과 이자율의 변동으로 인한 시장위험에 노출되어 있습니다.

(가) 외환위험관리

① 외환위험에 노출되어 있는 연결실체의 금융자산 및 금융부채의 내역의 원화환산 기준액은 다음과 같습니다.

| (원화단위 : 천원, 외화단위 : 천단위) |

| 구분 | 당기말 | 전기말 | ||||||

| 외화금액 | 환율 | 원화환산액 | 외화금액 | 환율 | 원화환산액 | |||

| 외화금융자산 | USD | 27 | 1,289.40 | 35,191 | USD | 615 | 1,267.30 | 779,425 |

② 외화거래 수행에 따라 다양한 환율변동위험에 노출되어 있으며 주요 통화별 환율변동시 법인세비용차감전순손익에 미치는 영향에 대한 민감도 분석내역은 다음과 같습니다.

| (단위: 천원) |

| 구분 | 당기 | 전기 | ||

| 10%상승 | 10%하락 | 10%상승 | 10%하락 | |

| USD | 3,519 | (3,519) | 77,943 | (77,943) |

상기 민감도 분석은 기능통화 이외의 외화로 표시된 화폐성 자산및부채만을 대상으로 하였습니다.

(2) 자본위험관리

연결실체의 자본관리 목적은 계속기업으로 영업활동을 유지하고 주주 및 이해관계자의 이익을 극대화하고 자본비용의 절감을 위하여 최적의 자본구조를 유지하는데 있습니다. 연결실체는 배당조정, 신주발행 등의 정책을 통하여 자본구조를 경제환경의 변화에따라 적절히 수정변경하고 있습니다. 연결실체의 자본위험관리정책은 전기와 중요한 변동이 없습니다.

| (단위: 천원) |

| 구분 | 당기말 | 전기말 |

| 부채총계 | 1,976,880 | 11,646,883 |

| 차감: 현금및현금성자산 | (2,859,231) | (2,613,347) |

| 순부채 | (882,350) | 9,033,536 |

| 자본총계 | 27,441,239 | 19,257,427 |

| 순부채비율(%) | -3.22% | 46.91 |

6. 주요계약 및 연구개발활동

가. 경영상의 주요계약 등

보고서 작성일 현재 기준 해당사항 없습니다.

나. 연구개발활동

(1) 연구개발활동의 개요

당사의 연구소는 2010년 "Urive" 브랜드를 런칭하면서 해외 일본향 Smart Reco 수출계약을 체결을 하였으며, 기업 부설연구소로 등록하였습니다. 2013년에는 국내 업계 최초 "Q마크"를 획득하여 그해 블랙박스 전문 업체로 국내 최초 코스닥 시장 상장의 성과를 이루었습니다.

향후 우수 연구개발 인력의 지속적인 확충, 연구개발 투자의 확대 및 집중화, 핵심기술 자체 개발 및 적용 등을 통해 우수한 연구 성과를 창출하는 세계적인 블랙박스 기업이 되기 위해 지속적으로 노력하고 있습니다.

(2) 연구개발 담당조직

| (기준일 : 2023년 12월 31일) | (단위 : 명) |

|

구분 |

성별 |

기간의 정함이 없는 근로자 |

기간제 근로자 |

계 |

||

|

연구직 |

기타 |

연구직 |

기타 |

|||

|

연구소 |

남 |

2 |

- |

- |

- |

2 |

|

여 |

1 |

- |

- |

- |

1 |

|

|

계 |

3 |

- |

- |

- |

3 | |

(3) 연구개발비용

| (단위 : 천원) |

| 과 목 | 제15기 | 제14기 | 제13기 | 비 고 |

| 인건비 | 153,617 | 115,748 | 121,556 | - |

| 감가상각 | 72,380 | 72,380 | 72,380 | - |

| 판매비와 관리비 | 11,725 | 12,775 | 8,607 | - |

| 개발비(무형자산) | - | - | - | - |

| 연구개발비용 계* | 84,105 | 85,155 | 80,987 | - |

| 매출액 | 6,398,883 | 9,117,649 | 9,859,743 | - |

| 연구개발비 / 매출액 비율 | 1.31% | 0.93% | 0.82% | - |

(4) 연구개발실적

|

분 야 |

연구과제명 |

연구결과 및 기대효과 |

|

신제품 개발 |

ADAS 블랙박스 최초 개발 |

제조기술 개발 및 상업화 |

|

주차중 움직임 감지 개발 |

제조기술 개발 및 상업화 |

|

|

Full-HD 200만 화소의 해상도급 블랙박스 개발 |

제조기술 개발 및 상업화 |

|

|

QHD 370만 화소의 해상도 급의 블랙박스 개발 |

제조기술 개발 및 상업화 |

|

|

WIFI 및 LTE 통신기능 탑재한 블랙박스 개발 |

제조기술 개발 및 상업화 |

|

|

GPS 데이터를 기반으로 과송 알림 |

제조기술 개발 및 상업화 |

|

|

QHD화소급의 다채널 블랙박스 개발 |

제품기술 개발 및 상용화 |

|

|

액티비티 레저 스포츠 카트 |

제품기술 개발 및 상용화 |

7. 기타 참고사항

가. 보유 지적재산권

|

구분 |

취득일 |

제목 |

근거 법령 |

취득소요 인력/기간 |

취득소요 비용(원) |

상용화 여부 및 매출 기여도 |

기대효과 |

|

특허권 |

2012/06/11 |

주차중 움직임감지를 통한 영상 저장방법 |

특허법 |

2명/2년 |

2,300,000 |

상용화 |

주차중에 차량의 영상의 모션을 감지하여 해당영상을 감지 및 저장하는 기술 |

|

특허권 |

2013/04/02 |

차량용 블랙박스의 영상저장 방법 |

특허법 |

2명/2년 |

2,500,000 |

상용화 |

자동차 블랙박스 저장된 영상을 현재 프래임 과 이전 프래임의 화소 변화를 감지하여, 영상을 저장하는 기술 |

|

특허권 |

2014/02/13 |

전자기기용 거치대 |

특허법 |

2명/2년 |

2,600,000 |

상용화 |

블랙박스와 차량에 거치를 위한 거치대 |

|

특허권 |

2014/02/03 |

차량용 안전 시스템 |

특허법 |

2명/3년 |

2,600,000 |

상용화 |

카메라의 영상 데이터 비교로 차량의 승차 및 하차시 승객의 안전하게 보호 할수 있도록 하는 차량용 안전 시스템 기술 |

|

특허권 |

2018/01/02 |

최소 레이져 광원을 이용한 장애물 검지 장치 및 방법 |

특허법 |

2명/2년 |

25,000,000 |

비상용화 |

레이져 광원을 이용한 장애물 검지 및 방법에 대한 기술 |

|

특허권 |

2020/02/20 |

롤러 썰매 제동장치 |

특허법 |

2명/3년 |

2,900,000 |

상용화 |

전방브레이크 수단과 후방측 부레이크 수단을 제동와이어 수단으로 연결하여 핸들조작부의 조작으로 앞바퀴 및 뒷바퀴의 회전을 동시에 감속 또는 정지 하도록 제어하는 기술 |

나. 시장여건 및 영업의 개황 등

(1) 산업의 특성

1) 블랙박스 산업

① 기술집약적 산업

블랙박스는 자동차 사고 시 사고 분석이 가능한 영상을 저장하는 것이 본연의 역할입니다. 따라서 사고 또는 충격이 발생했을 때 이를 감지하고 영상을 이벤트 발생 전후로 저장하는 기술이 필수적입니다. 왜냐하면 일반적인 상황에서 동작이 정상적으로 이루어져도, 단 한번의 사고에서 충격을 감지하지 못하거나 영상을 저장하지 못할 경우 소비자에게 막대한 피해를 입힐 수 있기 때문입니다. 따라서 안정적으로 사고 및 충격을 인지하고 영상을 저장하는 기술과 영상이 왜곡되지 않고 번호판 등 사물을 인식할 수 있는 영상 처리 기술력이 뒷받침되어야 지속적인 블랙박스 사업 영위가 가능합니다.

또한 사계절이 뚜렷한 국내 계절적 특성상 자동차의 내부 온도는 섭씨 -30 ~ +100도까지 변할 수 있기 때문에, 여름에 폭발하지 않고 겨울에 얼어붙지 않는 블랙박스 자체 내구성 확보에 대한 기술력까지 필요한 상황입니다. 이에 비추어 보았을 때 블랙박스 산업은 기술 집약적 산업의 특성을 갖고 있는 것으로 판단됩니다.

② 애프터마켓 (After Market) 중심

자동차 부품, 타이어 등 자동차 관련 사업은 크게 비포마켓(Before Market)과 애프터마켓(After Market) 등 두가지 유통 시장이 존재합니다.

|

구분 |

내용 |

|

비포마켓 |

자동차를 출고하기 전에 미리 기본적으로 장착해서 나가는 시장 |

|

애프터마켓 |

자동차 판매 이후에 발생하는 정기적인 점검·소모품 교환 등을 위해 형성된 새로운 시장 |

블랙박스는 국내에서는 현재까지 애프터마켓 위주로 판매가 이루어지고 있습니다.

현대자동차는 2019년부터 완성차에 블랙박스를 탑재하고 있으나 애프터마켓 대비 고가이며 주차녹화 기능을 사용하려면 별도 옵션을 구매해야하기 때문에 많은 사용자들이 애프터마켓의 블랙박스를 선택하고 있습니다.

③ 범용성

자동차 부품과 네비게이션 등 일반적인 자동차 관련 제품은 사용처가 한정적입니다. 자동차 부품은 완성차 모델별로 상이하여 범용성이 매우 낮고, 네비게이션은 국가별 지도가 상이하기 때문에 해외로 진출하기 위해서는 현지 지도를 탑재해야 하는 등의 제약이 존재합니다.

그러나 블랙박스는 자동차 모델 및 국가별 차이가 존재하지 않기 때문에 범용성이 매우 높습니다. 해외 진출을 위해서도 매뉴얼에 대한 언어 번역 작업만 거치면 추가적인 비용이 발생하지 않습니다. 최근에는 러시아, 일본 등의 해외 시장이 성장하고 있으며, 그에 따른 국내 기업의 해외 진출이 증가하고 있습니다.

(2) 산업의 성장성

1) 블랙박스 산업

2008년부터 등장하기 시작한 차량용 블랙박스는 2012년까지 연 100% 이상의 고성장세를 이루었습니다. 이러한 고성장세의 요인은, 블랙박스가 가지고 있는 영상 및 자료가 사고 장면 및 정황에 대한 명확하고 완벽한 증거자료가 된다는 점과, 이에 따라 시민의 의식변화가 일어 났기 때문입니다. 또한, 블랙박스 장착차량에 대한 보험료 할인 상품이 등장하여 이로 인한 블랙박스 수요가 급증하였고, 이에 교통사고율까지 낮아지는 등 블랙박스로 인한 사회 전반적인 변화가 나타나고 있기 때문입니다. 이에 더하여 정부 및 지방자치단체를 통해 택시 등 사업용 차량에 장착 지원이 진행되면서 일반 소비자 시장으로 빠르게 유입되었습니다.

2008년 국내 차량용 블랙박스 시장이 형성되면서 블랙박스 시장은 1채널 블랙박스로 주행 중 영상저장만 가능한 제품이 주를 이루었습니다. 블랙박스 시장이 성장하면서 2011년에는 주차 시에도 영상저장이 가능한 블랙박스가 출현하였습니다.

현재 소비자는 점점 고화질의 영상을 처리할 수 있는 차량용 블랙박스를 원하고 있으며 이에 따라 블랙박스 업체들은 저렴한 가격대의 블랙박스보다 더욱 강화된 성능의 프리미엄급 블랙박스를 경쟁적으로 출시하고 있는 상황입니다. 시장 초기 VGA급(640x480)의 동영상만 저장하던 1채널 블랙박스에서 HD(1280x720)급의 2~4채널의 블랙박스로 진화하였고 2012년에는 HD(1280x720)에서 Full-HD(1920x1080)로 2016년에는 Quad-HD(2560x1440)의 고화질 영상을 저장할 수 있는 블랙박스의 출시로 인해 블랙박스 시장의 기술적 진보 현상이 빠르게 나타나고 있는 상황입니다. 아울러, 블랙박스는 추후 운행정보, 운전습관 분석 및 차량진당 등 스마트 블랙박스 기능 및 무선통신과 결합되는 텔레메틱스 기능을 추가하게 되면서, 스마트카 및 지능형 운전자 지원시스템(ADAD: advanced driver assistance systems)의 일부로 지원 가능할 것으로 보입니다.

2) 문화관광 산업(루지카트)

현재 중국의 여행산업은 새로운 단계에 접어들고 있으며 여행이 대중화 되면서 중국인들은 기존의 관광여행에 만족하지 않고 활동 중심의 레저를 즐기는 체험형 방식의 새로운 여행을 즐기고자 합니다. 이에 액티비티 레저스포츠인 루지는 중국 소비자의 소비패턴 변화를 충족시킬 수 있는 산업분야로 앞으로의 발전가능성이 높은 체험형 스포츠 여행산업이 될 것입니다.

(3) 경기변동의 특성

1) 블랙박스

블랙박스 구매자 중 상당수는 신차 구매자이기 때문에 경기 변동에 따른 완성차 판매정도에 따라 시장의 변동이 발생할 수 있으며, 경기 침체기에는 비교적 고가인 자동차의 수요가 여타 소비재에 비해 큰 폭으로 감소하는 특성을 나타냅니다. 따라서 블랙박스는 완성차 시장 흐름에 따른 일반적인 경기변동에 영향을 받게 됩니다. 하지만 현재의 차량용 블랙박스 시장은 신차 출시 전 시장인 Before Market이 아닌 차량 출시 후 선호도에 따라 결정되는 After Market 위주로 이루어져 있어 완성차 및 자동차 부품 시장이 겪게 되는 시장의 변동성과의 연동 가능성은 상대적으로 덜한 상황입니다.

2) 루지

루지는 프랑스어로 썰매를 뜻하는 고유명사로, 동계올림픽 썰매 종목 중 하나인 루지썰매에 바퀴를 달아 사계절용으로 변형한 무동력 레저 스포츠입니다. 특별한 동력장치 없이 특수 제작된 카트를 타고 땅의 경사와 중력만을 이용해 트랙을 내려오는 다이내믹한 체험 레포츠 시설로 트랙 경사도는 완만하지만 곡선 코스가 반복되게 설계 되어 속도감과 스릴을 느낄 수 있으며, 손쉬운 속도조절과 방향조정, 제동이 가능하며 보호구만 착용하면 남녀노소 누구나 부담없이 즐길 수 있는 액티비티 레저스포츠입니다. 최근 중국 GDP 증가와 국민소득 향상에 중국 소비자들은 의식주의 기본적인 소비 이외에 여가 생활과 삶의 질 향상을 위한 소비에 관심을 갖기 시작하였으며, 여가시간의 증가와 교통통신의 발달에 따라 중궁 여행객들의 다양한 스포츠 활동과 레저 여행 수요가 늘어나면서 스포츠 여행이 주요 생활방식으로 자리잡고 있습니다.

(4) 국내외 시장여건

1) 블랙박스 산업

①사회 비용 감소

블랙박스(영상기록장치)는 사고 당시 상황, 속도, 위치, 경로 등에 대한 정보를 내장하게 됩니다. 이를 통해 사고 발생시 논쟁 없이 빠르게 시시비비를 가릴 수 있습니다. 이에 따라 경기 둔화기에 흉악범죄가 많아지는 사회적 분위기에 편승해 수요 증가를 기대할 수 있습니다.

[차량용 블랙박스 기대 효과]

|

구분 |

장착 효과 |

|

자동차 생산메이커 |

사고데이터에 근거한 高안전차량 개발 지원 |

|

정부 |

사고 감소에 따른 교통 선진국 이미지 개선 |

|

손해보험사 |

사고원인 규명에 따른 인원/시간 절감 |

|

운수, 물류사 및 개인운전자 |

안전운전 의식 고취로 인한 사고예방 |

사고영상을 기록하기 위해 나타난 블랙박스는 운전자의 주행습관을 고치는 부가적인결과를 양산합니다. 일례로 인천광역시는 2008년 3월부터 법인택시에 블랙박스 장착을 의무화했는데 장착 이후 교통사고율이 10% 감소한 것으로 나타난 바 있습니다.

최근에는 블랙박스 보급증가를 통하여 차량의 사고 영상이 인터넷으로 공유되면서 안전운전에 대한 사회적 인식을 높이는데 중요한 역할을 하고 있습니다.

② 국가 수출 증대

차량용 블랙박스 산업은 우리나라가 가장 발달 해 있으며, 세계적으로는 일본이 그 뒤를 잇고 있습니다. 일본은 2010년 디지털 운행기록계 및 블랙박스 설치비용을 지원(30% 이상)하는 제도를 실시하고 있으며, 교통사고 감소를 위해 정부 및 지자체가 사업용 차량의 블랙박스 장착을 정책적으로 유도하고 있는 상황입니다.

미국은 2011년부터 4.5톤 이하의 모든 신규차량에 디지털 운행기록계를 의무화했고,이미 민간자율로 신규차량의 대부분에 장착해오고 있으며, EU는 2006년 모든 사업용 차량에 대해 디지털 운행기록계 장착을 의무화하였고, 전 차량 의무사용은 각국에서 자체 판단할 사항으로 밝힌 바 있습니다. 그러나 미국 및 유럽 등 선진국은 디지털운행기록계에 대한 의무화 확대를 추친하고 있으며, 온라인 마켓을 통한 자동차용 블랙박스의 판매가 증가하고 있습니다.

[주요국 디지털 운행기록계 및 블랙박스 도입 현황]

|

국가 |

진행 내용 |

|

미국 |

2002년 모든 스쿨버스에 디지털 운행기록계 장착 권고 2021년 자동차보험의 블랙박스 할인제도 등 각종 안전관련 법안 추진중 |

|

유럽 |

2006년부터 모든 사업용 차량에 디지털 운행기록계 의무화 |

|

중국 |

모든 트럭, 버스, 택시에 첨단 운행기록계 의무화 2018년 자동차 블랙박스 시장 규모 약 75억 3천만 위안 |

|

일본 |

2004년 디지털 운행기록계 도입 2017년 12월부터 상용차 블랙박스 설치 의무화 2019년 블랙박스 판매수 489만대 , 전년대비 132%증가 |

| 출처 : 언론 종합, 신한금융투자㈜ , KOTRA |

차량 급발진에 대한 원인을 블랙박스가 밝힐 수 있고 최근 통신모듈과 결합한 스마트 블랙박스 처럼 운전자 편의를 증대시키는 블랙박스의 출시가 이어지고 있는 상황이므로 해외에서의 블랙박스에 대한 관심도 증가할 것으로 기대하고 있습니다.

따라서 블랙박스 대중화가 해외 시장으로 확대될 경우, 상대적으로 기술력의 우위를 가진 국내 차량용 블랙박스 기업의 해외 진출이 활발해질 것으로 전망됩니다. 특히 네비게이션과는 달리 현지화가 용이한 제품 특성으로 인해 국내 블랙박스 기업의 성공 가능성은 매우 높을 것으로 판단되며 반도체, 자동차, TV, 스마트 폰 등에 이어 수출 증대 산업으로서 국가 경제에 공헌할 수 있을 것으로 전망됩니다

(5) 규제 및 지원

1) 규제 (KS 인증)

한국기술표준원은 블랙박스 시장이 지속적으로 성장함에 따라 저품질의 제품으로 인한 소비자 피해를 막기 위하여 2010년 자동차 블랙박스 표준기술연구회를 구성, 2011년 KS 표준을 공표하였습니다. 또한 2011년 12월에 1차 개정안을 공표하였으며 기술 발달과 사회적 요구에 의해 2013년 2월 2차 개정안을 KS 인증 체계와 함께 공표하였습니다. 그리고 2015년 고온 동작 성능 및 위변조 방지 등 보안기능을 강화한 3차 개정안을 공표하였습니다.

2) 지원

① 블랙박스 장착 지원 정책

대한민국은 OECD 가입국임에도 자동차 사고율은 OECD 평균의 2배에 달합니다. 금전적으로 해결하는 사고들도 상대적으로 많다는 점을 감안하면 사고율은 그 이상일 것으로 추정됩니다. 높은 사고율에 따른 사회적 비용 역시 큽니다. 정부는 2013년까지 개인택시 등 사업용 차량에 대한 디지털 운행기록계 장착을 의무화했습니다. 이것으로 부족하다고 판단한 10개 시도에서는 사업용 차량에 대한 블랙박스 장착 지원을 별도 사업으로 진행하고 있습니다. 또한 블랙박스는 지속적인 보급을 통하여 도로에 설치된 CCTV와 더불어 사고의 결정적인 증거를 제공하는 품목으로 자리잡아 차량에 필수적으로 설치되고 있기 때문에 차량의 판매량과 동반하여 꾸준하게 판매가 이루어질 것으로 기대하고 있습니다.

[블랙박스 등 안전장치 관련 정부 정책 변화]

|

시 기 |

내 용 |

|

2007~2008 |

부산과 인천에서 블랙박스 택시장착 시범운영 |

|

2009.12 |

사업용 차량의 디지털 운행 기록계 장착 의무화 공포 |

|

2009~ |

서울, 부산, 인천, 광주, 경기 등 10개 시도가 지원사업 전개 중 |

|

2012.05 |

디지털 운행 기록계 등 안전장치 장착 재정지원 법안 국회 통과 |

|

2012.08 |

출고되는 모든 차량 블랙박스 의무화 법안 발의(현재 소위원회에서 논의 중단 중) |

|

2013.08 |

서울시 택시에 영상정보처리기기 택시 내 설치 의무화(2013년 내) |

|

2014.09 |

500t 이상의 여객선에 간이항해자료기록장치(블랙박스) 설치 의무화 |

| 출처 : 언론종합, 신한금융투자(주) |

② 보험료 할인

한국교통연구원에 따르면 2007년 국내 법인 택시의 교통사고는 24,692건에 달했으나 2008년부터 지방자치단체의 지원을 받아 대부분의 법인 택시에 블랙박스가 달린 2011년에는 20,331건이 발생하여 17.7% 감소한 것으로 나타났습니다. 이에 따라 금융감독원에서는 자동차사고로 인한 사회적 비용을 감소시키고자 보험사에 블랙박스를 단 자동차의 보험료를 할인하도록 권고하고 있으며, 2009년 4월부터 블랙박스를 장착한 자동차보험 가입자는 보험료의 약 1~6%를 할인해주고 있습니다.

보험개발원에 따르면 2019년 기준으로 개인용 자동차보험 가입자 중 58.3%가 블랙박스 할인 특약을 가입하여 할인받고 있으며 이는 전년대비 7.2%상승한 수치입니다. 그러나 최근부터 노후차량의 경우 블랙박스를 장착하더라도 사고 발생 가능성이 높다고 판단하고 차량 연식별로 할인혜택 차등을 두는 방식으로 관리하고 있습니다.

보험료를 할인받게 되면 가입자 당 연간 2~3만원의 할인 혜택이 발생하기 때문에 실질적으로 블랙박스를 장착한 보험 가입자는 지속적으로 증가할 것으로 판단되며, 이는 블랙박스시장의 성장에 기여할 것으로 예측하고 있습니다.

(6) 향후 전망

1) 블랙박스 보급률

각 증권사 리서치센터에 따르면 블랙박스 시장과 유사 시장인 네비게이션 시장은 2003년 네비게이션 출시 이후 지속적으로 성장하여 2019년 기준 90프로의 보급율을 나타내고 있으며 이는 2011년 기준 40~50%의 보급률에 비해 약 2배 가량 성장한 수치입니다.

네비게이션 시장이 보급률 35% 수준까지 급성장하였으며, 이후 스마트폰이라는 대체시장 및 비포마켓의 점유율 증가로 애프터마켓 시장이 감소하였으나, 블랙박스 시장은 사회적 필요인식 증가, 비포마켓의 성장세 둔화등으로 높은 보급률을 유지할 것으로 전망 됩니다.

2) 중국 내 루지

중국 국가여유국이 발표한 자료에 따르면 전세계 스포츠 여행 산업규모의 연평균 증가율은 약 15% 정도인 반면 중국의 스포츠 여행 산업 규모의 연평균 증가율은 30~40% 정도로 전세계 평균 수준을 크게 웃돌고 있으며, 중국 정부는 2020년에 중국 스포츠관광 시장이 1조 위안을 돌파할 것으로 예측하고 스포츠 여행을 활성화 할 계획을 밝힌 바 있습니다.

(7) 회사의 경쟁우위 요소

1) 블랙박스 산업

2009년 6월 회사 설립 이후 VGA 1채널 블랙박스부터 QHD 2채널 블랙박스 및 다각도의 촬영이 가능한 다채널 블랙박스에 이르기까지 당사는 자체 브랜드인 프리미엄 블랙박스 'Urive' 를 통해 블랙박스 시장 트렌드 및 기술 트렌드를 지속적으로 선도하고 있으며, 이는 당사가 보유한 원천 기술인 영상 저장, 압축 등 국내 최초 상용화할 수 있었던 블랙박스 개발에 필요한 기술을 자체적으로 보유한 것과 이를 통해 고도화된 블랙박스 모델에 적용할 CPU를 CPU제조사와 공동개발할 수 있는 개발 능력이 있었기 때문에 가능했습니다. 당사는 보유한 핵심 기술을 바탕으로 앞으로 첨단 안전 운전 보조 지원 시스템(ADAS)를 개발하여 블랙박스의 개념을 사고 후 원인 분석에서 보다 진화한 개념인 사고 전 안전 운전 지원 개념으로 발전 시켰으며, GPS 정보에 따라 과속, 위험구간 안내 하는 기능 및 통신망을 이용한 주요 알림 안내 기능을 추가하여 안전운전 지원 기능을 강화하였습니다.

2) 문화관광 산업(루지카트)

루지 카트 개발을 완료하여 생산중에 있으며, 현재 납품 및 매출을 하고 있습니다. 당사의 연구개발팀은 루지 카트의 품질 및 안전성 향상을 위하여 지속적으로 개선해나가고 있습니다. 중국 계림시의 루지카트 시설을 현재 건설 중입니다. 신사업인 루지 카트 시스템 구축 사업으로 중국 내에서 루지 사업을 선도하는 국내 최초기업으로 자리매김 하고자 합니다.

다. 사업부문별 주요 재무정보

| (단위 : 천원) |

| 사업연도 | 구 분 | 블랙박스 부문 | 문화관광 부문 | 연결조정 등 | 합 계 |

| 제15기 기말 (2023년도) |

매출액 | 6,654,255 | 4,570,401 | (240,000) | 10,984,656 |

| 영업손익 | (1,751,887) | (377,183) | 87,680 | (2,041,390) | |

| 자산 | 24,530,108 | 19,235,592 | (14,347,580) | 29,418,120 | |

| 부채 | 1,522,781 | 9,423,202 | (8,969,103) | 1,976,880 | |

| 제14기 기말 (2022년도) |

매출액 | 7,793,419 | 1,586,750 | (1,839,782) | 7,540,387 |

| 영업손익 | (318,288) | (749,312) | (1,195,976) | (2,263,576) | |

| 자산 | 26,919,410 | 30,190,126 | (26,205,226) | 30,904,310 | |

| 부채 | 8,147,535 | 20,326,015 | (16,826,667) | 11,646,883 | |

| 제13기 기말 (2021년도) |

매출액 | 10,140,016 | 630,359 | (246,427) | 10,523,948 |

| 영업손익 | (1,738,724) | (1,356,654) | (31,703) | (3,127,081) | |

| 자산 | 25,731,361 | 33,833,474 | (25,493,244) | 34,071,591 | |

| 부채 | 4,282,858 | 26,268,468 | (14,841,750) | 15,709,576 |

III. 재무에 관한 사항

1. 요약재무정보

가. 요약 연결 재무정보

|

(단위 : 천원) |

| 구분 | 제15기 (2023년 12월말) |

제14기 (2022년 12월말) |

제13기 (2021년 12월말) |

| [유동자산] | 7,781,104 | 5,585,400 | 10,395,672 |

| ㆍ당좌자산 | 7,781,104 | 4,802,587 | 9,623,442 |

| ㆍ재고자산 | - | 782,813 | 772,229 |

| [비유동자산] | 21,637,016 | 25,318,910 | 23,675,918 |

| ㆍ투자자산 | 3,540,143 | 1,212,019 | 331,542 |

| ㆍ유형자산 | 2,243,147 | 23,018,418 | 23,016,251 |

| ㆍ사용권자산 | 17 | 34,753 | 34,375 |

| ㆍ무형자산 | 12,729,879 | 118,806 | 197,728 |

| ㆍ기타비유동자산 | 3,123,830 | 934,914 | 96,020 |

| 자산총계 | 29,418,120 | 30,904,310 | 34,071,590 |

| [유동부채] | 1,976,880 | 11,646,883 | 15,709,576 |

| [비유동부채] | - | - | - |

| 부채총계 | 1,976,880 | 11,646,883 | 15,709,576 |

| [자본금] | 10,548,177 | 7,791,415 | 7,791,415 |

| [자본잉여금] | 44,259,234 | 35,680,525 | 34,220,914 |

| [기타자본항목] | △998,480 | △998,480 | △998,479 |

| [기타포괄손익누계액] |

△3,608,381 |

△5,371,645 | △3,987,260 |

| [이익잉여금] | △28,048,774 | △23,904,376 | △18,664,574 |

| [소수주주지분] | 5,289,463 | 6,059,987 | - |

| 자본총계 | 27,441,239 | 19,257,427 | 18,362,014 |

| (2023년 01월 01일 ~ 2023년 12월 31일) |

(2022년 01월 01일 ~ 2022년 12월 31일) |

(2021년 01월 01일 ~ 2021년 12월 31일) |

|

| 매출액 | 10,984,656 | 7,540,387 | 10,523,948 |

| 영업이익 | △2,041,390 | △2,263,576 | △3,127,080 |

| 당기순이익(손실) | △3,871,125 | △5,234,263 | △4,371,579 |

| 총포괄이익 | △2,285,934 | △7,061,276 | △2,513,607 |

| 지배기업의소유주지분 | △1,996,006 | △6,624,186 | △2,513,607 |

| 비지배지분 | △289,928 | △437,090 | - |

| 주당순이익(원) | △198 | △341 | △285 |

| 연결에 포함된 회사 수 | 3 | 7 | 6 |

| ※ 한국채택국제회계기준 작성기준에 따라 작성되었습니다. [△는 부(-)의 값임] |

나. 요약 별도 재무정보

|

단위 : 천원) |

| 구분 | 제15기 (2023년 12월말) |

제14기 (2022년 12월말) |

제13기 (2021년 12월말) |

| [유동자산] | 12,864,530 | 13,020,480 | 9,213,507 |

| [비유동자산] | 11,569,163 | 13,696,105 | 16,265,557 |

| 자산총계 | 24,433,693 | 26,716,585 | 25,479,064 |

| [유동부채] | 1,507,450 | 8,097,319 | 4,232,916 |

| [비유동부채] | - | - | - |

| 부채총계 | 1,507,450 | 8,097,319 | 4,232,916 |

| [자본금] | 10,548,177 | 7,791,415 | 7,791,415 |

| [자본잉여금] | 42,734,033 | 34,220,914 | 34,220,914 |

| [기타자본항목] | △998,480 | △998,480 | △998,479 |

| [기타포괄손익누계액] | - | - | - |

| [이익잉여금] | △29,357,487 | △22,394,583 | △19,767,701 |

| 자본총계 | 22,926,243 | 18,619,267 | 21,246,147 |

| 종속ㆍ관계ㆍ공동기업 투자주식의 평가방법 |

원가법 | 원가법 | 원가법 |

| (2023년 01월 01일 ~ 2023년 12월 31일) |

(2022년 01월 01일 ~ 2022년 12월 31일) |

(2021년 01월 01일 ~ 2021년 12월 31일) |

|

| 매출액 | 6,398,882 | 9,117,649 | 9,859,743 |

| 영업이익 | △1,377,253 | 1,393,715 | △1,319,965 |

| 당기순이익(손실) | △6,962,905 | △2,626,881 | △2,335,582 |

| 총포괄이익 | △6,962,905 | △2,626,881 | △2,335,582 |

| 주당순이익(원) | △391 | △171 | △152 |

| ※ 한국채택국제회계기준 작성기준에 따라 작성되었습니다. [△는 부(-)의 값임] |

2. 연결재무제표

2-1. 연결 재무상태표

|

연결 재무상태표 |

|

제 15 기 2023.12.31 현재 |

|

제 14 기 2022.12.31 현재 |

|

제 13 기 2021.12.31 현재 |

|

(단위 : 원) |

|

제 15 기 |

제 14 기 |

제 13 기 |

|

|---|---|---|---|

|

자산 |

|||

|

유동자산 |

7,781,103,669 |

5,585,400,267 |

10,395,672,256 |

|

현금및현금성자산 |

2,859,230,565 |

2,613,347,384 |

5,903,638,668 |

|

단기대여금 |

2,603,686,755 |

556,847,005 |

1,627,853,049 |

|

매출채권 |

352,297,573 |

743,404,912 |

352,039,438 |

|

미수금 |

1,642,274,109 |

54,467,217 |

16,479,502 |

|

미수수익 |

24,375,332 |

166,879,459 |

157,454,024 |

|

유동성보증금 |

150,000,000 |

150,000,000 |

150,000,000 |

|

단기투자증권 |

55,520,100 |

370,000,000 |

186,900,000 |

|

유동재고자산 |

782,812,970 |

772,229,875 |

|

|

당기법인세자산 |

7,001,740 |

8,777,425 |

3,058,170 |

|

기타유동자산 |

86,717,495 |

138,863,895 |

1,226,019,530 |

|

비유동자산 |

21,637,015,906 |

25,318,909,886 |

23,675,918,452 |

|

장기대여금 |

3,540,143,280 |

1,212,019,200 |

331,542,800 |

|

관계기업 투자주식 |

2,208,967,903 |

||

|

유형자산 |

2,243,146,575 |

23,018,417,520 |

23,016,251,172 |

|

무형자산 |

17,000 |

118,805,809 |

197,728,420 |

|

사용권자산 |

12,729,878,786 |

34,752,995 |

34,375,559 |

|

비유동성보증금 |

914,862,362 |

934,914,362 |

96,020,501 |

|

기타비유동자산 |

|||

|

자산총계 |

29,418,119,575 |

30,904,310,153 |

34,071,590,708 |

|

부채 |

|||

|

유동부채 |

1,976,880,272 |

11,646,883,153 |

15,709,576,085 |

|

단기 차입금 |

271,260,000 |

2,893,246,751 |

10,469,561,417 |

|

매입채무 |

288,091,100 |

702,641,091 |

643,899,714 |

|

미지급금 |

114,753,185 |

185,106,456 |

169,939,017 |

|

미지급비용 |

115,547,448 |

263,723,704 |

570,821,831 |

|

유동충당부채 |

1,153,137,710 |

1,183,004,756 |

414,269,917 |

|

유동성 리스부채 |

20,869,114 |

38,495,361 |

38,537,264 |

|

전환사채 |

4,870,307,478 |

2,214,864,201 |

|

|

파생상품금융부채 |

1,497,543,846 |

1,174,730,089 |

|

|

기타 유동부채 |

13,221,715 |

12,813,710 |

12,952,635 |

|

비유동부채 |

|||

|

기타 비유동 부채 |

|||

|

부채총계 |

1,976,880,272 |

11,646,883,153 |

15,709,576,085 |

|

자본 |

|||

|

지배기업의 소유주에게 귀속되는 자본 |

22,151,775,988 |

13,197,440,120 |

18,362,014,623 |

|

자본금 |

10,548,177,000 |

7,791,415,000 |

7,791,415,000 |

|

자본잉여금 |

44,259,233,573 |

35,680,525,454 |

34,220,914,100 |

|

기타자본항목 |

(998,479,665) |

(998,479,665) |

(998,479,665) |

|

기타포괄손익누계액 |

(3,608,381,013) |

(5,371,644,802) |

(3,987,260,030) |

|

이익잉여금(결손금) |

(28,048,773,907) |

(23,904,375,867) |

(18,664,574,782) |

|

비지배지분 |

5,289,463,315 |

6,059,986,880 |

0 |

|

자본총계 |

27,441,239,303 |

19,257,427,000 |

18,362,014,623 |

|

부채및자본총계 |

29,418,119,575 |

30,904,310,153 |

34,071,590,708 |

2-2. 연결 포괄손익계산서

|

연결 포괄손익계산서 |

|

제 15 기 2023.01.01 부터 2023.12.31 까지 |

|

제 14 기 2022.01.01 부터 2022.12.31 까지 |

|

제 13 기 2021.01.01 부터 2021.12.31 까지 |

|

(단위 : 원) |

|

제 15 기 |

제 14 기 |

제 13 기 |

|

|---|---|---|---|

|

매출액 |

10,984,655,753 |

7,540,386,531 |

10,523,948,136 |

|

매출원가 |

7,736,983,029 |

7,184,075,239 |

9,491,521,200 |

|

매출총이익 |

3,247,672,724 |

356,311,292 |

1,032,426,936 |

|

판매비와관리비 |

5,289,063,206 |

2,619,887,495 |

4,159,507,621 |

|

영업손익 |

(2,041,390,482) |

(2,263,576,203) |

(3,127,080,685) |

|

기타수익 |

430,286,521 |

1,839,455,148 |

14,337,672 |

|

기타비용 |

1,158,892,000 |

3,463,457,495 |

1,207,531,032 |

|

종속기업투자손익 |

2,614,312,611 |

||

|

금융수익 |

520,610,532 |

1,750,484,037 |

931,319,419 |

|

금융비용 |

4,236,052,432 |

3,097,168,381 |

982,625,250 |

|

법인세비용차감전순손익 |

(3,871,125,250) |

(5,234,262,894) |

(4,371,579,876) |

|

당기순이익(손실) |

(3,871,125,250) |

(5,234,262,894) |

(4,371,579,876) |

|

기타포괄손익 |

1,585,191,487 |

(1,827,012,729) |

1,857,972,333 |

|

후속적으로 당기손익으로 재분류될 수 있는 항목 |

903,763,789 |

||

|

해외사업환산손익 |

903,763,789 |

(1,827,012,729) |

1,857,972,333 |

|

후속적으로 당기손익으로 재분류되지 않는항목 |

681,427,698 |

||

|

기타포괄손익-공정가치측정금융자산 평가손익 |

627,060,000 |

||

|

해외사업환산손익 |

54,367,698 |

||

|

총포괄손익 |

(2,285,933,763) |

(7,061,275,623) |

(2,513,607,543) |

|

당기순이익(손실)의 귀속 |

|||

|

지배기업소유주지분 |

(3,526,829,440) |

(5,239,801,085) |

(4,371,579,876) |

|

비지배지분 |

(344,295,810) |

5,538,191 |

|

|

포괄손익의 귀속 |

|||

|

지배기업 소유주 지분 |

(1,996,005,651) |

(6,624,185,857) |

(2,513,607,543) |

|

비지배지분 |

(289,928,112) |

(437,089,766) |

|

|

주당손익 |

|||

|

보통주 기본주당순손익 (단위 : 원) |

(198) |

(341) |

(285) |

|

보통주 희석주당순손익 (단위 : 원) |

(198) |

(341) |

(285) |

2-3. 연결 자본변동표

|

연결 자본변동표 |

|

제 15 기 2023.01.01 부터 2023.12.31 까지 |

|

제 14 기 2022.01.01 부터 2022.12.31 까지 |

|

제 13 기 2021.01.01 부터 2021.12.31 까지 |

|

(단위 : 원) |

|

자본 |

||||||||

|---|---|---|---|---|---|---|---|---|

|

지배기업의 소유주에게 귀속되는 지분 |

비지배지분 |

자본 합계 |

||||||

|

자본금 |

자본잉여금 |

기타자본구성요소 |

기타포괄손익누계액 |

이익잉여금(결손금) |

지배기업의 소유주에게 귀속되는 지분 합계 |

|||

|

2021.01.01 (기초자본) |

6,895,893,000 |

32,116,437,400 |

(998,479,665) |

(5,845,232,363) |

(14,292,994,906) |

17,875,623,466 |

17,875,623,466 |

|

|

당기순이익(손실) |

(4,371,579,876) |

(4,371,579,876) |

(4,371,579,876) |

|||||

|

해외사업환산손익 |

1,857,972,333 |

1,857,972,333 |

1,857,972,333 |

|||||

|

기타포괄손익-공정가치 측정 금융자산 평가손익 |

||||||||

|

유상증자 |

895,522,000 |

2,104,476,700 |

2,999,998,700 |

2,999,998,700 |

||||

|

종속기업에 대한 소유지분의 변동 |

||||||||

|

전환사채 전환[CB1] |

||||||||

|

파생상품금융부채[CB1] |

||||||||

|

전환사채전환[CB2] |

||||||||

|

파생상품금융부채[CB2] |

||||||||

|

등기비용등 |

||||||||

|

2021.12.31 (기말자본) |

7,791,415,000 |

34,220,914,100 |

(998,479,665) |

(3,987,260,030) |

(18,664,574,782) |

18,362,014,623 |

18,362,014,623 |

|

|

2022.01.01 (기초자본) |

7,791,415,000 |

34,220,914,100 |

(998,479,665) |

(3,987,260,030) |

(18,664,574,782) |

18,362,014,623 |

18,362,014,623 |

|

|

당기순이익(손실) |

(5,239,801,085) |

(5,239,801,085) |

5,538,191 |

(5,234,262,894) |

||||

|

해외사업환산손익 |

(1,384,384,772) |

(1,384,384,772) |

(442,627,957) |

(1,827,012,729) |

||||

|

기타포괄손익-공정가치 측정 금융자산 평가손익 |

||||||||

|

유상증자 |

||||||||

|

종속기업에 대한 소유지분의 변동 |

||||||||

|

전환사채 전환[CB1] |

||||||||

|

파생상품금융부채[CB1] |

||||||||

|

전환사채전환[CB2] |

||||||||

|

파생상품금융부채[CB2] |

||||||||

|

등기비용등 |

||||||||

|

2022.12.31 (기말자본) |

7,791,415,000 |

35,680,525,454 |

(998,479,665) |

(5,371,644,802) |

(23,904,375,867) |

13,197,440,120 |

6,059,986,880 |

19,257,427,000 |

|

2023.01.01 (기초자본) |

7,791,415,000 |

35,680,525,454 |

(998,479,665) |

(5,371,644,802) |

(23,904,375,867) |

13,197,440,120 |

6,059,986,880 |

19,257,427,000 |

|

당기순이익(손실) |

(3,526,829,440) |

(3,526,829,440) |

(344,295,810) |

(3,871,125,250) |

||||

|

해외사업환산손익 |

903,763,789 |

903,763,789 |

135,988,857 |

1,039,752,646 |

||||

|

기타포괄손익-공정가치 측정 금융자산 평가손익 |

859,500,000 |

(617,568,600) |

241,931,400 |

241,931,400 |

||||

|

유상증자 |

295,333,500 |

704,665,731 |

999,999,231 |

999,999,231 |

||||

|

종속기업에 대한 소유지분의 변동 |

65,588,729 |

65,588,729 |

(562,216,612) |

(496,627,883) |

||||

|

전환사채 전환[CB1] |

1,193,316,000 |

1,516,160,928 |

2,709,476,928 |

2,709,476,928 |

||||

|

파생상품금융부채[CB1] |

2,688,268,344 |

2,688,268,344 |

2,688,268,344 |

|||||

|

전환사채전환[CB2] |

1,268,112,500 |

1,384,809,865 |

2,652,922,365 |

2,652,922,365 |

||||

|

파생상품금융부채[CB2] |

2,242,986,408 |

2,242,986,408 |

2,242,986,408 |

|||||

|

등기비용등 |

(23,771,886) |

(23,771,886) |

(23,771,886) |

|||||

|

2023.12.31 (기말자본) |

10,548,177,000 |

44,259,233,573 |

(998,479,665) |

(3,608,381,013) |

(28,048,773,907) |

22,151,775,988 |

5,289,463,315 |

27,441,239,303 |

2-4. 연결 현금흐름표

|

연결 현금흐름표 |

|

제 15 기 2023.01.01 부터 2023.12.31 까지 |

|

제 14 기 2022.01.01 부터 2022.12.31 까지 |

|

제 13 기 2021.01.01 부터 2021.12.31 까지 |

|

(단위 : 원) |

|

제 15 기 |

제 14 기 |

제 13 기 |

|

|---|---|---|---|

|

영업활동현금흐름 |

(782,795,935) |

(2,078,564,831) |

(1,249,838,711) |

|

영업에서 창출된 현금 |

(613,290,216) |

(1,878,188,711) |

(1,257,739,651) |

|

당기순손익 |

(3,871,125,250) |

(5,234,262,894) |

(4,371,579,876) |

|

당기순이익에 대한 조정 |

2,847,211,185 |

3,143,254,790 |

1,945,566,482 |

|

영업활동으로 인한 자산ㆍ부채의 증감 |

410,623,849 |

212,819,393 |

1,168,273,743 |

|

이자수취 |

54,477,808 |

104,542,450 |

18,469,490 |

|

이자지급(영업) |

(245,067,942) |

(315,313,899) |

(17,500,000) |

|

배당금수취(영업) |

19,308,730 |

16,114,584 |

0 |

|

법인세환급(납부) |

1,775,685 |

(5,719,255) |

6,931,450 |

|

투자활동현금흐름 |

157,013,755 |

(4,241,893,208) |

(13,622,012,610) |

|

단기투자증권의 취득 |

(226,054,825) |

(10,548,547,139) |

(13,817,890,600) |

|

단기투자증권 처분 |

430,127,918 |

8,710,523,505 |

14,690,991,848 |

|

단기대여금의 증가 |

(963,098,137) |

(1,598,056,785) |

|

|

단기대여금의 감소 |

1,340,554,428 |

270,957,449 |

|

|

장기대여금의 증가 |

(1,279,687,600) |

||

|

유형자산의 취득 |

7,430,813,692 |

(662,744,404) |

(15,148,380,884) |

|

임차보증금의 감소(증가) |

59,995,700 |

(9,867,804) |

|

|

기타유동자산의 증가 |

1,990,234,166 |

||

|

관계기업 투자주식 취득 |

(2,826,597,839) |

||

|

단기예금의순증감 |

(4,651,275,191) |

||

|

기타보증금의 증감 |

(898,889,561) |

||

|

재무활동현금흐름 |

849,169,821 |

3,050,423,215 |

15,482,917,430 |

|

유동성리스부채의 감소 |

58,890,859 |

63,900,000 |

65,676,816 |

|

단기차입금의 차입 |

502,890,511 |

9,050,080,546 |

|

|

단기차입금의 상환 |

(727,095,094) |

||

|

유상증자 |

999,999,231 |

2,999,998,700 |

|

|

종속기업 유상증자 |

360,158,000 |

||

|

전환사채 발행 |

3,498,635,760 |

3,498,515,000 |

|

|

전환사채 상환 |

520,265,962 |

||

|

전환사채의 주식전환 |

(91,938,551) |

||

|

현금및현금성자산에 대한 환율변동효과 |

22,495,540 |

(20,256,460) |

1,760,158 |

|

현금및현금성자산의순증가(감소) |

245,883,181 |

(3,290,291,284) |

612,826,267 |

|

기초현금및현금성자산 |

2,613,347,384 |

5,903,638,672 |

5,290,812,405 |

|

기말현금및현금성자산 |

2,859,230,565 |

2,613,347,388 |

5,903,638,672 |

3. 연결재무제표 주석

| 제15(당)기말 2023년 12월 31일 현재 |

| 제14(전)기말 2022년 12월 31일 현재 |

| 주식회사 더미동과 그 종속기업 |

1. 일반사항

(1) 지배기업의 개요

주식회사 주식회사 더 미동(이하 "연결실체" 또는 "지배기업")은 2009년 6월에 설립되어 2013년 11월 코스닥시장에 주식을 상장하였습니다. 당사는 차량용 블랙박스 및 문화관광사업(루지카트업)을 주요사업으로 영위하고 있으며, 본사 소재지는 서울특별시 서초구 남부순환로 2652입니다.

당기말 및 전기말 현재 당사의 자본금은 10,548,177,000천원 및 7,791,415천원이며, 주요 주주현황은 다음과 같습니다.

| (단위 : 주) |

| 주주명 | 당기말 | 전기말 | ||

| 주식수 | 지분율(%) | 주식수 | 지분율(%) | |

| MAX STEP CREATION LIMITED | 2,764,572 | 13.10 | - | - |

| JoyBillionFinanceLimited | 915,367 | 4.34 | - | - |

| GENTLE MASTER LIMITED | 150,002 | 0.71 | - | - |

| BARCLAYS CAPITAL SECURITIES LIMITED | 93,363 | 0.44 | 28,713 | 0.18 |

| TOTALSUPREMELIMITED | 77,837 | 0.37 | 1,682 | 0.01 |

| TREASURE FUND LIMITED | 74,609 | 0.35 | - | - |

| PHILLIP SECURITIES(HONG KONG) LIMITED | 60,921 | 0.29 | 369,828 | 2.37 |

| ShanghaiYoufengInvestment | - | 0.00 | 2,590,000 | 16.62 |

| Firerock Hong Ke Capital(Hong Kong) Group Limited | - | 0.00 | 1,190,544 | 7.64 |

| 자기주식 | 197,827 | 0.94 | - | - |

| 기타주주 | 16,761,856 | 79.45 | - | - |

| 합계 | 21,096,354 | 100 | 15,582,830 | 100.00 |

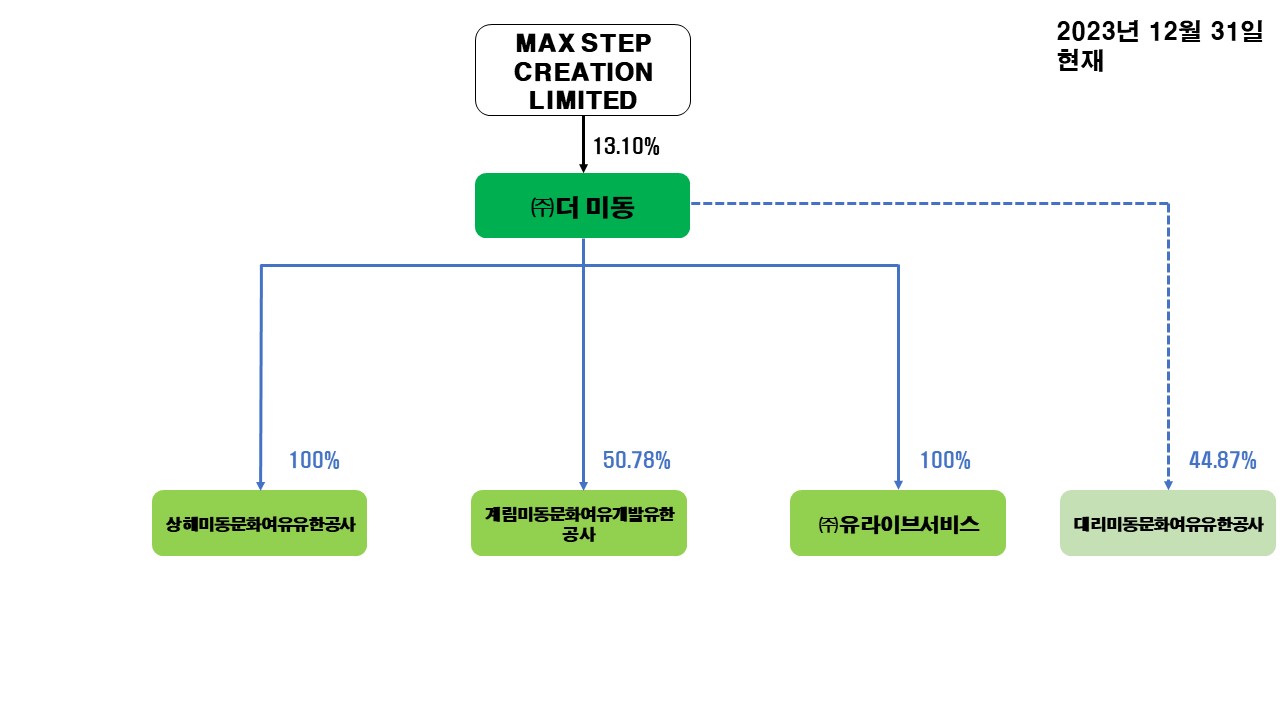

(2) 연결대상 종속기업

1) 연결대상 종속기업의 현황은 다음과 같습니다.

| <당기말> |

| 기업명 | 지분율(%) | 주된 사업장 |

보고기간 종료일 |

업종 | 지배력 판단근거 |

||

| 회사 | 종속기업 | 합계 | |||||

| <연결대상 종속기업> | |||||||

| Shanghai Midong Cultural Tourism Co.,Ltd |

100.00 | - | 100.00 | 중국 | 2023.12.31 | 문화관광 사업 | 의결권 과반수 보유 |

| Guilin Midong Cultural Tourism Development Co.,Ltd |

50.78 | - | 50.78 | 중국 | 2023.12.31 | 문화관광 사업 | 의결권 과반수 보유 |

| (주)유라이브서비스 | 100.00 | - | 100.00 | 한국 | 2023.12.31 | 블랙박스 사업 | 의결권 과반수 보유 |

| <전기말> |

| 기업명 | 지분율(%) | 주된 사업장 |

보고기간 종료일 |

업종 | 지배력 판단근거 |

||

| 회사 | 종속기업 | 합계 | |||||

| <연결대상 종속기업> | |||||||

| Shanghai Midong Cultural Tourism Co.,Ltd |

100.00 | - | 100.00 | 중국 | 2022.12.31 | 문화관광 사업 | 의결권 과반수 보유 |

| Guilin Midong Cultural Tourism Development Co.,Ltd |

49.30 | 9.97 | 59.27 | 중국 | 2022.12.31 | 문화관광 사업 | 의결권 과반수 보유 |

| (주)유라이브서비스 | 100.00 | - | 100.00 | 한국 | 2022.12.31 | 블랙박스 사업 | 의결권 과반수 보유 |

| Dali Midong Cultural Tourism Co.,Ltd | 44.88 | 20.49 | 65.37 | 중국 | 2022.12.31 | 문화관광 사업 | 의결권 과반수 보유 |

| MEIDONG CINEMA LIMITED | 100.00 | - | 100.00 | 홍콩 | 2022.12.31 | 영화관련 사업 | 의결권 과반수 보유 |

| 천진흑방지분투자합화기업 | - | 100.00 | 100.00 | 중국 | 2022.12.31 | 문화관광 사업 | 의결권 과반수 보유 |

| 천진흑방과학기술합화기업 | - | 100.00 | 100.00 | 중국 | 2022.12.31 | 문화관광 사업 | 의결권 과반수 보유 |

2) 연결대상 종속기업의 요약재무상태

연결대상 종속기업의 요약재무상태는 다음과 같습니다.

| <당기말> |

(단위 : 천원) |

| 기업명 | 당기말 | ||

| 자산 | 부채 | 자본 | |

| Shanghai Midong Cultural Tourism Co.,Ltd |

3,866,502 | 4,575,704 | (709,201) |

| Guilin Midong Cultural Tourism Development Co.,Ltd |

15,369,089 | 4,847,498 | 10,521,591 |

| (주)유라이브서비스 | 96,415 | 15,332 | 81,083 |

| <전기말> | (단위 : 천원) |

| 기업명 | 전기말 | ||

| 자산 | 부채 | 자본 | |

| Shanghai Midong Cultural Tourism Co.,Ltd |

4,493,756 | 4,587,771 | (94,015) |

| Dali Midong Cultural Tourism Co.,Ltd |

10,825,429 | 5,236,665 | 5,588,764 |

| Guilin Midong Cultural Tourism Development Co.,Ltd |

14,851,720 | 4,725,036 | 10,126,683 |

| MEIDONG CINEMA LIMITED(주1) | 19,222 | 5,776,542 | (5,757,320) |

| (주)유라이브서비스 | 202,825 | 50,216 | 152,609 |

| (주1) | MEIDONG CINEMA LIMITED의 종속기업인 천진흑방지분투자합화기업 및 천진흑방과학기술합화기업를 포함한 연결재무정보입니다. |

3) 연결대상 종속기업의 요약경영성과

연결대상 종속기업의 요약경영성과는 다음과 같습니다.

| <당기> | (단위 : 천원) |

| 기업명 | 당기 | ||

| 매출 | 당기순손익 | 총포괄손익 | |

| Shanghai Midong Cultural Tourism Co.,Ltd |

- | (1,388,159) | (1,187,617) |

| Guilin Midong Cultural Tourism Development Co.,Ltd |

- | (890,450) | (805,271) |

| (주)유라이브서비스 | 255,373 | (368,639) | (368,639) |

| <전기> | (단위 : 천원) |

| 기업명 | 전기 | ||

| 매출 | 당기순손실 | 총포괄손익 | |

| Shanghai Midong Cultural Tourism Co.,Ltd |

- | (1,139,126) | (1,059,618) |

| Guilin Midong Cultural Tourism Development Co.,Ltd |

- | (593,734) | 92,328 |

| (주)유라이브서비스 | 138,156 | (218,531) | (218,531) |

| Dali Midong Cultural Tourism Co.,Ltd |

- | (490,701) | (151,915) |

| MEIDONG CINEMA LIMITED (주1) | 20,836 | (134,322) | (344,453) |

| (주1) | MEIDONG CINEMA LIMITED의 종속기업인 천진흑방지분투자합화기업 및 천진흑방과학기술합화기업를 포함한 연결재무정보입니다. |

4) 당기 중 연결대상 종속기업의 변동내역은 다음과 같습니다.

| 기업명 | 변동내용 | 사유 |

| MEIDONG CINEMA LIMITED | 제외 | 지분매각 |

| 천진흑방지분투자합화기업 | 제외 | 지분매각 |

| 천진흑방과학기술합화기업 | 제외 | 지분매각 |

| Dali Midong Cultural Tourism Co.,Ltd | 제외 | 자회사지분매각 |

5) 지배력 상실없는 종속기업에 대한 소유지분의 변동내역

당기 및 전기 중 지배력 상실없이 종속기업에 대한 지배기업의 소유지분이 변동하여 지배기업의 소유주에 귀속되는 자본에 미치는 영향은 다음과 같습니다.

| <당기> | (단위 : 천원) |

| 기업명 | 종속기업 처분 등 |

지배기업 소유주지분 |

비지배지분 |

| Guilin Midong Cultural TourismDevelopment Co.,Ltd | 1,200,178 | (320,204) | 1,520,382 |

| 합계 | 1,200,178 | (320,204) | 1,520,382 |

| <전기> | (단위 : 천원) |

| 기업명 | 종속기업 유상증자 |

지배기업 소유주지분 |

비지배지분 |

| Dali Midong Cultural Tourism Co.,Ltd |

4,801 | 293 | 4,508 |

| Guilin Midong Cultural Tourism Development Co.,Ltd |

3,156,158 | 1,166,675 | 1,989,483 |

| 합계 | 3,160,959 | 1,166,968 | 1,993,991 |

6) 비지배지분이 중요한 종속기업의 경영성과에 대한 비지배지분의 몫은 다음과 같습니다.

| (단위 : 천원) |

| 기업명 | 소재지 | 비지배지분율 (%) |

비지배지분 귀속 당기순손실 | 누적비지배지분 | ||

| 당기 | 전기 | 당기 | 전기 | |||

| Dali Midong Cultural Tourism Co.,Ltd |

중국 | 49.22% | (289,928) | - | 5,289,463 | - |

| Guilin Midong Cultural Tourism Development Co.,Ltd |

중국 | - | - | - | 2,062,717 | - |

| 합계 | (289,928) | - | 7,352,180 | |||

2. 중요한 회계정책

연결재무제표는 한국채택국제회계기준에 따라 작성되었으며 연결재무제표를 작성하기 위하여 채택한 중요한 회계정책은 별도의 언급이 없는 한 전기 연결재무제표 작성시 채택한 회계정책과 동일하게 적용되었습니다.

연결재무제표 작성을 위하여 채택한 중요한 회계정책은 다음과 같습니다.

(1) 회계정책의 변경과 공시

1) 당기부터 새로 도입된 기준서 및 해석서와 이로 인한 회계정책의 변경내용은 다음과 같습니다.

- 기업회계기준서 제1001호 재무제표 표시(개정) 동 개정사항은 유의적인

(significant) 회계정책 대신 중요한(material) 회계정책 정보를 공시하도록 요구하고, 중요한(material) 회계정책 정보의 의미를 설명하고 있습니다. 한편, 동 개정사항의 적용이 당사의 재무상태나 경영성과에 미치는 중요한 영향은 없습니다.

- 기업회계기준서 제1001호 재무제표 표시(개정) 동 개정사항은 발행자의 주가 변동에 따라 행사가격이 조정되는 조건이 있는 금융상품의 전부나 일부가 금융부채로 분류되는 경우 그 금융부채의 장부금액과 관련 손익을 공시하도록 하였습니다. 한편, 동 개정사항의 적용이 당사의 재무상태나 경영성과에 미치는 중요한 영향은 없습니다.

- 기업회계기준서 제1008호 회계정책, 회계추정의 변경 및 오류(개정) 동 개정사항은 기업회계기준서 제1008호에서 회계추정치를 측정불확실성의 영향을 받는 재무제표상 화폐금액이라고 정의하고, 회계정책의 변경과 구별하는 방법을 명확히 하였습니다. 한편, 동 개정사항의 적용이 당사의 재무상태나 경영성과에 미치는중요한 영향은 없습니다.

- 기업회계기준서 제1012호 법인세(개정) 동 개정사항은 동일한 금액으로 가산할 일시적차이와 차감할 일시적차이가 동시에 생기는 거래에 대한 이연법인세자산ㆍ부채 인식의 실무적 다양성을 해결하기 위해 개정되었습니다. 동 개정사항은 기업회계기준서 제1012호의 문단 15, 24의 단서(이연법인세 최초인식 예외규정)에 요건을 추가하여 자산이나 부채를 최초 인식할 때 동일한 금액의 가산할 일시적차이와 차감할 일시적차이가 생기는 경우, 각각 이연법인세자산ㆍ부채를 인식할 것을 요구합니다. 한편, 동 개정사항의 적용이 당사의 재무상태나 경영성과에 미치는 중요한 영향은 없습니다.

- 기업회계기준서 제1012호 법인세(개정) 동 개정사항은 다국적기업의 국제조세를 개혁하는 필라2 모범규칙의 시행에 따라 도입되었으며, 법률의 시행으로 생기는 글로벌 최저한세에 대한 이연법인세 회계처리를 한시적으로 면제하는 의무 규정을 포함하고 있으며, 필라2 법인세에 대한 기업의익스포저 정보를 추가 공시하도록 요구하고 있습니다. 한편, 동 개정사항의 적용이 당사의 재무상태나 경영성과에 미치는 중요한 영향은 없습니다.

2) 재무제표 발행승인일 현재 제정ㆍ공표되었으나, 아직 시행일이 도래하지 아니하였으며 당사가 조기 적용하지 아니한 제개정 기준서 및 해석서의 내역은 다음과 같습니다.

- 기업회계기준서 제1001호 재무제표 표시(개정) 동 개정사항은 재무상태표에서 유동부채와 비유동부채의 표시에만 영향을 미치며, 유동부채와 비유동부채의 분류는 보고기간말에 존재하는 기업의 권리에 근거한다는 점을 명확히 하고 기업이 부채의 결제를 연기할 수 있는 권리를 행사할 지 여부에 대한 기대와는 무관하다는 점을 강조합니다. 그리고 보고기간말에 차입약정을 준수하고 있다면 해당 권리가 존재한다고 설명하고 결제는 현금, 지분상품, 그 밖의 자산 또는 용역을 거래상대방에게 이전하는 것으로 그 정의를 명확히 합니다. 동 개정사항은2024년 1월 1일 이후 최초로 시작하는 회계연도부터 적용되며, 조기 적용할 수 있습니다.

- 기업회계기준서 제1001호 재무제표 표시(개정) 동 개정사항은 당사가 가상자산을 직접 보유하는 경우, 고객을 대신하여 보유하는 경우 또는 가상자산을 발행하는 경우, 이와 관련된 회계정책과 재무제표에 미치는 영향등 재무제표 이용자에게 중요한 정보를 공시하도록 요구하고 있습니다. 동 개정사항은 2024년 1월 1일 이후 최초로 시작되는 회계연도부터 적용하며, 조기 적용할 수 있습니다.

- 기업회계기준서 제1007호 현금흐름표(개정) 및 기업회계기준서 제1107호 금융상품: 공시(개정) 동 개정사항은 공급자금융약정을 적용하는 경우, 재무제표이용자가 공급자금융약정이 기업의 부채와 현금흐름 그리고 유동성위험 익스포저에 미치는 영향을 평가할 수 있도록 공급자금융약정에 대한 정보를 공시하도록 요구하고 있습니다. 동 개정사항은 2024년 1월 1일 이후 최초로 시작되는 회계연도부터 적용하며, 조기 적용할 수 있습니다.

- 기업회계기준서 제1116호 리스(개정) 동 개정사항은 판매후리스에서 생기는 리스부채를 후속적으로 측정할 때 판매자

-리스이용자가 보유하는 사용권 관련 손익을 인식하지 않는 방식으로 리스료나 수정리스료를 산정해야 함을 명확히 하였습니다. 동 개정사항은 2024년 1월 1일 이후 최초로 시작되는 회계연도부터 적용하며, 조기 적용할 수 있습니다.

- 기업회계기준서 제1021호 환율변동효과(개정) 및 기업회계기준서 제1101호 한국채택국제회계기준의 최초채택(개정) 동 개정사항은 다른 통화와의 교환가능성을 평가하고 교환가능성 결여 시 현물환율을 추정하도록 하며 그러한 영향을 공시하도록 요구하고 있습니다. 개정사항은 다른 통화와의 교환가능성 결여로 기업이 노출되는 위험 및 영향을 재무제표이용자가 이해할 수 있도록 도움을 주기 위한 것입니다. 동 개정사항은 2025년 1월 1일이후 최초로 시작되는 회계연도부터 적용하며, 조기 적용할 수 있습니다.

당사는 상기에 열거된 제ㆍ개정사항이 재무제표에 미칠 수 있는 영향에 대하여 검토 중에 있습니다.

(2) 연결재무제표 작성기준

1) 회계기준

연결재무제표는 주식회사 등의 외부감사에 관한 법률에서 규정하고 있는 국제회계기준위원회의 국제회계기준을 채택하여 정한 회계처리기준인 한국채택국제회계기준에 따라 작성되었습니다.

2) 측정기준

연결재무제표는 금융상품 등 아래의 회계정책에서 별도로 언급하고 있는 사항을 제외하고는 역사적원가를 기준으로 작성되었습니다.

3) 기능통화와 표시통화

연결재무제표는 지배기업의 기능통화이면서 표시통화인 "원(KRW)"으로 표시되며 별도로 언급하고 있는 사항을 제외하고는 "원(KRW)" 단위로 표시되고 있습니다.

(3) 연결기준

종속기업은 연결회사의 지배를 받고 있는 기업이며, 연결회사는 피투자자에 대한 관여로 변동이익에 노출되거나 변동이익에 대한 권리가 있고 피투자자에 대하여 자신의 힘으로 그러한 이익에 영향을 미치는 능력이 있을 때 피투자자를 지배합니다. 연결회사가 다른 기업에 대한 지배력을 평가할 때는 다른 당사자가 보유한 잠재적 의결권뿐만 아니라 자신이 보유한 잠재적 의결권도 고려하고 있습니다.

연결재무제표는 지배기업과 종속기업의 자산, 부채, 자본, 수익, 비용 및 현금흐름을 같은 항목별로 합산하고, 지배기업의 각 종속기업에 대한 투자자산의 장부금액과 각 종속기업의 자본 중 지배기업지분을 상계(제거)하며, 연결회사 내 기업간의 거래와 관련된 연결회사 내의 자산과 부채, 자본, 수익, 비용 및 현금흐름을 모두 제거하여 작성되고 있으며, 종속기업의 수익과 비용은 연결회사가 종속기업에 대해 지배력을 획득하는 시점부터 지배력을 상실하기 전까지 연결재무제표에 포함되고 있습니다

연결재무제표를 작성할 때 사용되는 지배기업과 종속기업의 재무제표는 동일한 보고기간종료일을 가집니다. 지배기업의 보고기간종료일과 종속기업의 보고기간종료일이 다른 경우, 종속기업은 연결재무제표를 작성하기 위하여 지배기업이 종속기업의 재무정보를 연결할 수 있도록 지배기업의 재무제표와 동일한 보고기간종료일의 추가적인 재무정보를 작성하고 있습니다. 다만, 종속기업이 실무적으로 적용할 수 없는 경우, 지배기업은 종속기업의 재무제표일과 연결재무제표일 사이에 발생한 유의적인거래나 사건의 영향을 조정한 종속기업의 가장 최근의 재무제표를 사용하여 종속기업의 재무정보를 연결하며, 어떠한 경우라도 종속기업의 재무제표일과 연결재무제표일의 차이는 3개월을 초과하지 않고 있으며, 보고기간의 길이 그리고 재무제표일의 차이는 매 기간마다 동일하게 적용하고 있습니다.

연결회사는 연결재무제표 작성시 연결회사를 구성하는 기업이 유사한 상황에서 발생한 동일한 거래와 사건에 대하여 연결재무제표에서 채택한 회계정책과 다른 회계정책을 사용한 경우에는 연결회사의 회계정책과 일치하도록 그 재무제표를 적절히 수정하여 연결재무제표를 작성하고 있습니다.

비지배지분은 연결재무상태표에서 자본에 포함하되 지배기업의 소유주지분과는 구분하여 별도로 표시하고 있습니다. 당기순손익과 기타포괄손익의 각 구성요소는 지배기업의 소유주와 비지배지분에 귀속되며, 비지배지분이 부(-)의 잔액이 되더라도 총포괄손익은 지배기업의 소유주와 비지배지분에 귀속되고 있습니다.

종속기업에 대한 지배기업의 소유지분이 변동한 결과로 지배기업이 종속기업에 대한지배력을 상실하지 않는다면, 그것은 자본거래(즉, 소유주로서의 자격을 행사하는 소유주와의 거래)로 회계처리하고 있습니다.

지배기업이 종속기업에 대한 지배력을 상실한 경우 연결재무상태표에서 종전의 종속기업에 대한 자산과 부채를 제거하고, 종전의 종속기업에 대한 잔존 투자는 지배력을상실한 때의 공정가치로 인식하며, 그러한 투자 및 종전의 종속기업과 주고 받을 금액에 대해서는 관련 한국채택국제회계기준에 따라 후속적으로 회계처리하고 있으며,종전의 지배지분에 귀속되는 지배력 상실 관련 손익을 인식하고 있습니다.

(4) 사업결합

연결회사는 사업결합에 대하여 취득법을 적용하여 취득일 현재 영업권과 분리하여 식별가능한 취득 자산, 인수 부채 및 피취득자에 대한 비지배지분을 인식하고 있습니다.

연결회사는 식별가능한 취득 자산과 인수 부채를 취득일의 공정가치로 측정하며 취득관련원가는 원가가 발생하고 용역을 제공받은 기간에 비용으로 회계처리하고 있습니다. 취득일에 피취득자에 대한 비지배지분의 요소가 현재의 지분이며 청산시 보유자에게 기업 순자산의 비례적 몫에 대하여 권리를 부여하고 있는 경우 공정가치 혹은피취득자의 식별가능한 순자산에 대해 인식한 금액 중 현재의 지분상품의 비례적 몫중 하나의 방법으로 측정하고 있으며, 그 밖의 모든 비지배지분 요소는 한국채택국제회계기준에서 측정기준을 달리 요구하는 경우가 아니라면 취득일의 공정가치로 측정하고 있습니다.

일부 자산과 부채는 공정가치가 아닌 다른 한국채택국제회계기준에 따라 인식하고 측정하며 이에 영향을 받는 자산과 부채로는 사업결합으로 인한 취득 자산과 인수 부채에서 발생하는 이연법인세 자산이나 부채(기업회계기준서 제1012호 법인세), 피취득자의 종업원급여약정과 관련된 자산 및 부채(기업회계기준서 제1019호 종업원급여), 피취득자의 주식기준보상거래와 관련된 또는 피취득자의 주식기준보상을 취득자 자신의 주식기준보상으로 대체하는 경우와 관련된 부채 또는 지분상품(기업회계기준서 제1102호 주식기준보상) 및 매각예정자산으로 분류된 취득 비유동자산 또는 처분자산집단(기업회계기준서 제1105호 매각예정비유동자산과 중단영업) 등이 있습니다.

취득자가 피취득자에 대한 교환으로 이전한 대가에는 조건부 대가 약정으로 인한 자산이나 부채를 모두 포함하며 취득일의 공정가치로 인식하고 있습니다. 취득일 이후 측정기간 동안의 조정이 아닌 조건부 대가의 공정가치 변동과 관련하여 자본으로 분류된 조건부 대가는 재측정하지 않으며 그 후속 정산은 자본 내에서 회계처리하고, 그 밖의 조건부 대가의 경우 보고일에 공정가치로 재측정하고, 공정가치 변동은 당기손익으로 인식하고 있습니다.

연결회사는 이전대가, 피취득자에 대한 비지배지분의 금액 및 단계적으로 이루어지는 사업결합의 경우 연결회사가 이전에 보유하고 있던 피취득자에 대한 지분의 취득일의 공정가치의 합계금액이 취득일의 식별가능한 취득 자산과 인수 부채의 순액을 초과하는 경우 그 초과금액을 영업권으로 인식하며, 미달하는 경우 모든 취득 자산과인수 부채를 정확하게 식별하였는지에 대해 재검토하고 염가매수차익을 당기손익으로 인식하고 있습니다.

단계적으로 이루어지는 사업결합에서, 연결회사는 이전에 보유하고 있던 피취득자에대한 지분을 취득일의 공정가치로 재측정하고 그 결과 차손익이 있다면 당기손익 또는 기타포괄손익(적절한 경우)으로 인식하며, 이전의 보고기간에 연결회사가 피취득자에 대한 지분의 가치변동을 기타포괄손익으로 인식한 금액에 대해 연결회사가 이전에 보유하던 지분을 직접 처분한다면 적용하였을 동일한 근거로 인식하고 있습니다.

사업결합에 대한 최초 회계처리가 사업결합이 발생한 보고기간 말까지 완료되지 못한다면, 연결회사는 회계처리가 완료되지 못한 항목의 잠정 금액을 연결재무제표에 보고하고, 측정기간 동안에 취득일 현재 존재하던 사실과 상황에 대하여 새롭게 입수한 정보가 있는 경우 연결회사는 취득일에 이미 알았더라면 취득일에 인식한 금액의 측정에 영향을 주었을 그 정보를 반영하기 위하여 취득일에 인식한 잠정금액을 소급하여 조정하고 있으며, 식별가능한 자산(부채)으로 인식한 잠정 금액의 증가(감소)를 영업권의 감소(증가)로 인식하고 있습니다.

(5) 공동약정

연결회사는 둘 이상의 당사자들이 공동지배력을 보유하는 공동약정에 대하여 약정의구조와 법적 형식, 약정 당사자들에 의해 합의된 계약상 조건 등 권리와 의무를 고려하여, 약정의 공동지배력을 보유하는 당사자들이 약정의 자산에 대한 권리와 부채에 대한 의무를 갖는 공동약정은 공동영업으로, 약정의 공동지배력을 보유하는 당사자들이 약정의 순자산에 대한 권리를 갖는 공동약정은 공동기업으로 분류하고 있습니다.

공동영업에 대해서는 특정 자산, 부채, 수익 및 비용에 적용가능한 관련 IFRS에 따라약정에 대한 자신의 지분과 관련된 자산과 부채를 인식하고 측정(그리고 관련 수익과비용을 인식)하며, 공동기업에 대해서는 기업회계기준서 제1028호 '관계기업과 공동기업에 대한 투자'에 따라 지분법을 사용하여 그 투자자산을 인식하고 회계처리하고 있습니다.

(6) 관계기업과 공동기업에 대한 투자

연결회사는 관계기업이나 공동기업에 대한 투자에 대하여 매각예정으로 분류되는 경우 등을 제외하고는 지분법을 적용하여 회계처리하고 있습니다.

관계기업은 연결회사가 유의적인 영향력을 보유하는 기업으로, 연결회사가 유의적인영향력을 보유하는지를 평가할 때에는, 다른 기업이 보유한 잠재적 의결권을 포함하여 현재 행사할 수 있거나 전환할 수 있는 잠재적 의결권의 존재와 영향을 고려하고 있습니다.

지분법은 관계기업이나 공동기업에 대한 투자를 최초에 원가로 인식하고, 취득시점 이후 발생한 피투자자의 순자산 변동액 중 연결회사의 몫을 해당 투자자산에 가감하여 보고하고 있습니다. 연결회사의 당기순손익에는 피투자자의 당기순손익 중 투자자의 몫에 해당하는 금액을 포함하고 있으며, 연결회사의 기타포괄손익에는 피투자자의 기타포괄손익 중 투자자의 몫에 해당하는 금액을 포함하고 있습니다.

투자자산을 취득한 시점에 투자자산의 원가와 피투자자의 식별가능한 자산과 부채의순공정가치 중 연결회사의 몫에 해당하는 금액과의 차이 중 관계기업이나 공동기업에 관련된 영업권은 해당 투자자산의 장부금액에 포함하고 영업권의 상각은 수행하지 않고 있으며, 피투자자의 식별가능한 자산과 부채의 순공정가치 중 기업의 몫이 투자자산의 원가를 초과하는 부분은 투자자산을 취득한 회계기간의 관계기업이나 공동기업의 당기순손익 중 연결회사의 몫을 결정할 때 수익에 포함하고, 취득한 후 발생하는 관계기업이나 공동기업의 당기순손익 중 연결회사의 몫을 적절히 조정하는 회계처리를 수행하고 있습니다.

연결회사와 그 관계기업이나 공동기업 사이의 '상향'거래나 '하향'거래에서 발생한 손익에 대하여 연결회사는 그 관계기업이나 공동기업에 대한 지분과 무관한 손익까지만 인식하고 있습니다.

지분법을 적용하기 위하여 사용하는 관계기업이나 공동기업 재무제표의 보고기간종료일이 연결회사 재무제표의 보고기간종료일과 다른 경우에는 연결회사 재무제표의 보고기간종료일과 관계기업이나 공동기업 재무제표의 보고기간종료일 사이에 발생한 유의적인 거래나 사건의 영향을 반영하고 있으며, 이 경우 연결회사의 보고기간종료일과 관계기업이나 공동기업의 보고기간종료일 간의 차이는 3개월 이내이며, 보고기간의 길이 그리고 보고기간종료일의 차이는 매 기간마다 동일하게 적용하고 있습니다.

연결회사는 유사한 상황에서 발생한 동일한 거래와 사건에 대하여 동일한 회계정책을 적용하여 연결재무제표를 작성하고 있습니다. 관계기업이나 공동기업이 유사한 상황에서 발생한 동일한 거래와 사건에 대하여 연결회사의 회계정책과 다른 회계정책을 사용한 경우, 연결회사가 지분법을 적용하기 위하여 관계기업이나 공동기업의 재무제표를 사용할 때 관계기업이나 공동기업의 회계정책을 연결회사의 회계정책과 일관되도록 처리하고 있습니다.

관계기업이나 공동기업의 손실 중 연결회사의 지분이 관계기업이나 공동기업에 대한투자지분과 같거나 초과하는 경우, 연결회사는 해당 투자지분 이상의 손실에 대하여 인식을 중지하고 있습니다. 관계기업이나 공동기업에 대한 투자지분은 지분법을 사용하여 결정되는 관계기업이나 공동기업에 대한 투자자산의 장부금액과 실질적으로 기업의 관계기업이나 공동기업에 대한 순투자의 일부를 구성하는 장기투자지분 항목을 합한 금액이며, 연결회사의 지분이 '영(0)'으로 감소된 이후 추가 손실분에 대하여연결회사는 법적의무 또는 의제의무가 있거나 관계기업이나 공동기업을 대신하여 지급하여야 하는 경우, 그 금액까지만 손실과 부채로 인식하고 있으며, 만약 관계기업이나 공동기업이 추후에 이익을 보고할 경우 연결회사는 자신의 지분에 해당하는 이익의 인식을 재개하되, 인식하지 못한 손실을 초과한 금액만을 이익으로 인식하고 있습니다.

연결회사는 관계기업이나 공동기업에 대한 순투자자산에 대하여 추가적인 손상차손을 인식할 필요가 있는지 결정하기 위하여 기업회계기준서 제1028호 '관계기업과 공동기업에 대한 투자'을 적용하고 있습니다. 관계기업이나 공동기업에 대한 투자 장부금액의 일부를 구성하는 영업권은 분리하여 인식하지 않으므로 별도의 손상검사를 하지 않고 있으며, 그 대신에 투자자산이 손상될 수도 있는 징후가 나타날 때마다 투자자산의 전체 장부금액을 단일 자산으로서 회수가능액(순공정가치와 사용가치 중 큰 금액)과 비교하여 손상검사를 하고 있습니다. 이러한 상황에서 인식된 손상차손은 관계기업이나 공동기업에 대한 투자 장부금액의 일부를 구성하는 어떠한 자산(영업권 포함)에도 배분하지 않고 있으며, 이 손상차손의 모든 환입은 이러한 투자자산의 회수가능액이 후속적으로 증가하는 만큼 인식하고 있습니다.

연결회사는 투자가 관계기업이나 공동기업의 정의를 충족하지 못하게 된 시점부터 지분법의 사용을 중단하고 있습니다. 피투자기업이 종속기업이 되는 경우 그 투자를 기업회계기준서 제1103호 '사업결합'과 제1110호 '연결재무제표'에 따라 회계처리하고 있습니다. 종전 관계기업이나 공동기업에 대한 잔여 보유 지분이 금융자산인 경우, 잔여 보유 지분을 공정가치로 측정하며, 잔여 보유 지분의 공정가치와 관계기업이나 공동기업에 대한 지분의 일부 처분으로 발생한 대가의 공정가치와 지분법을 중단한 시점의 투자자산의 장부금액과의 차이를 당기손익으로 인식하고 있습니다. 지분법의 사용을 중단한 경우, 그 투자와 관련하여 기타포괄손익으로 인식한 모든 금액에 대하여 연결회사는 피투자자가 관련 자산이나 부채를 직접 처분한 경우의 회계처리와 동일한 기준으로 회계처리하고 있습니다.

(7) 외화환산

연결회사는 서로 다른 기능통화를 사용하는 개별기업으로 구성되어 있으며 연결재무제표를 작성하기 위하여 각 개별기업의 경영성과와 재무상태를 지배기업의 기능통화이면서 표시통화인 "원화(KRW)"로 표시하고 있습니다.

1) 외화거래

기능통화로 외화거래를 최초로 인식하는 경우에 거래일의 외화와 기능통화 사이의 현물환율을 외화금액에 적용하여 기록하며, 보고기간말 화폐성 외화항목은 마감환율로 환산하며, 역사적원가로 측정하는 비화폐성 외화항목은 거래일의 환율로 환산하고, 공정가치로 측정하는 비화폐성 외화항목은 공정가치가 결정된 날의 환율로 환산하고 있습니다.

화폐성항목의 결제시점에 생기는 외환차이와 화폐성항목의 환산에 사용한 환율이 회계기간 중 최초로 인식한 시점이나 전기의 연결재무제표 환산시점의 환율과 다르기 때문에 생기는 외환차이는 그 외환차이가 생기는 회계기간의 손익으로 인식하고 있으며, 일정요건을 충족하는 위험회피회계를 적용하는 외환차이(해외사업장에 대한 순투자의 위험회피 중 위험회피에 효과적인 부분 및 현금흐름위험회피수단의 요건을갖춘 화폐성항목에 대한 외환차이 중 위험회피에 효과적인 부분 등)는 기타포괄손익으로 보고하고 있습니다.

연결회사가 해외사업장으로부터 수취하거나 해외사업장에 지급할 화폐성항목 중에서 예측할 수 있는 미래에 결제할 계획이 없고 결제될 가능성이 낮은 항목은 실질적으로 그 해외사업장에 대한 순투자의 일부인 화폐성항목에서 생기는 외환차이는 기타포괄손익으로 인식하고 관련 순투자의 처분시점에 자본에서 당기손익으로 재분류하고 있습니다.

비화폐성항목에서 생긴 손익을 기타포괄손익으로 인식하는 경우에 그 손익에 포함된환율변동효과도 기타포괄손익으로 인식하며, 비화폐성항목에서 생긴 손익을 당기손익으로 인식하는 경우에는 그 손익에 포함된 환율변동효과도 당기손익으로 인식하고있습니다.

2) 해외사업장의 환산

서로 다른 기능통화(초인플레이션 경제의 통화가 아님)를 사용하는 개별기업으로 구성되는 연결회사는 연결재무제표를 작성하기 위하여 각 개별기업의 경영성과와 재무상태를 연결회사의 표시통화로 환산하고 있습니다.

해외사업장의 재무상태표의 자산과 부채는 해당 보고기간말의 마감환율로 환산하며,포괄손익계산서의 수익과 비용은 해당기간의 평균환율로 환산하고, 환산에서 생기는외환차이의 누계액은 해외사업장이 처분될 때까지기타포괄손익으로 인식하고 있습니다. 연결회사가 지분을 전부 소유하고 있지는 않지만 연결회사에 포함되는 해외사업장과 관련된 외환차이 중 비지배지분으로 인해 발생하는 외환차이의 누계액은 연결재무상태표의 비지배지분으로 배분하여 인식하고 있습니다.

해외사업장의 취득으로 생기는 영업권과 자산·부채의 장부금액에 대한 공정가치 조정액은 해외사업장의 기능통화로 표시하고 마감환율로 환산하고 있으며, 해외사업장을 처분하는 경우에는 기타포괄손익과 별도의 자본항목으로 인식한 해외사업장관련 외환차이의 누계액은 해외사업장의 처분손익을 인식하는 시점에 자본에서 당기손익으로 재분류하고 있습니다.

3) 해외사업장의 처분 또는 일부 처분

해외사업장을 처분하는 경우(해외사업장에 대한 연결회사의 전체지분의 처분뿐만 아니라 해외사업장을 포함한 종속기업에 대한 지배력을 상실하는 경우, 해외사업장을 포함한 관계기업에 대한 중대한 영향력을 상실하는 경우 및 해외사업장을 포함한 공동지배기업에 대한 공동지배력을 상실하는 경우를 포함)에는 기타포괄손익과 별도의자본항목으로 인식한 해외사업장관련 외환차이의 누계액은 해외사업장의 처분손익을 인식하는 시점에 자본에서 당기손익으로 재분류하고 있으며, 해외사업장을 포함한 종속기업의 처분시 비지배지분에 귀속되는 그 해외사업장과 관련된 외환차이의누계액은 제거하지만 당기손익으로 재분류하지는 않고 있습니다.

해외사업장을 포함한 종속기업을 일부 처분시 기타포괄손익에 인식된 외환차이의 누계액 중 비례적 지분을 그 해외사업장의 비지배지분으로 재귀속시키고 있으며, 이 외의 경우에는 해외사업장을 일부 처분한 때에 기타포괄손익에 인식된 외환차이의 누계액 중 비례적 지분만을 당기손익으로 재분류하고 있습니다.

(8) 현금및현금성자산

연결회사는 보유현금과 요구불예금, 유동성이 매우 높은 단기 투자자산으로서 확정된 금액의 현금으로 전환이 용이하고 가치변동의 위험이 경미한 자산을 현금 및 현금성자산으로 분류하고 있습니다. 지분상품은 현금성자산에서 제외하고 있으며 다만 상환일이 정해져 있고 취득일로부터 상환일까지의 기간이 단기인 우선주와 같이 실질적인 현금성자산인 경우에는 현금성자산에 포함하고 있으며, 금융회사의 요구에 따라 즉시 상환하여야 하는 당좌차월은 현금및현금성자산의 구성요소에 포함하고 있습니다.

(9) 금융상품

1) 금융자산

연결회사는 다음의 측정 범주로 금융자산을 분류합니다.

- 당기손익-공정가치 측정 금융자산

- 기타포괄손익-공정가치 측정 금융자산

- 상각후원가 측정 금융자산

금융자산은 금융자산의 관리를 위한 사업모형과 금융자산의 계약상 현금흐름 특성에근거하여 분류합니다.

공정가치로 측정하는 금융자산의 손익은 당기손익 또는 기타포괄손익으로 인식합니다. 채무상품에 대한 투자는 해당 자산을 보유하는 사업모형에 따라 그 평가손익을 당기손익 또는 기타포괄손익으로 인식합니다. 연결회사는 금융자산을 관리하는 사업모형을 변경하는 경우에만 채무상품을 재분류합니다.

단기매매항목이 아닌 지분상품에 대한 투자는 최초 인식시점에 후속적인 공정가치 변동을 기타포괄손익으로 표시할 것을 지정하는 취소불가능한 선택을 할 수 있습니다. 지정되지 않은 지분상품에 대한 투자의 공정가치 변동은 당기손익으로 인식합니다.

연결회사는 최초 인식시점에 금융자산을 공정가치로 측정하며, 당기손익-공정가치 측정 금융자산이 아닌 경우에 해당 금융자산의 취득과 직접 관련되는 거래원가는 공정가치에 가산합니다. 당기손익-공정가치 측정 금융자산의 거래원가는 당기손익으로 비용처리합니다.

내재파생상품을 포함하는 복합계약은 계약상 현금흐름이 원금과 이자로만 구성되어 있는지를 결정할 때 해당 복합계약 전체를 고려합니다.

연결회사는 모든 지분상품에 대한 투자를 후속적으로 공정가치로 측정합니다. 공정가치 변동을 기타포괄손익으로 표시할 것을 선택한 장기적 투자목적 또는 전략적 투자목적의 지분상품에 대해 기타포괄손익으로 인식한 금액은 해당 지분상품을 제거할 때에도 당기손익으로 재분류하지 않습니다. 이러한 지분상품에 대한 배당수익은 연결회사가 배당을 받을 권리가 확정된 때 '금융수익'으로 당기손익으로 인식합니다.

당기손익-공정가치로 측정하는 금융자산의 공정가치 변동은 손익계산서에 '기타수익' 또는 '기타비용'으로 표시합니다. 기타포괄손익-공정가치로 측정하는 지분상품에 대한 손상차손(환입)은 별도로 구분하여 인식하지 않습니다.

(가) 당기손익-공정가치측정금융자산

금융자산을 단기매매목적으로 보유하고 있거나, 당기손익-공정가치측정금융자산으로 지정하는 경우와 기타포괄손익-공정가치측정금융자산 또는 상각후원가측정금융자산으로 분류되지 않는 금융자산은 당기손익-공정가치측정금융자산으로 분류합니다.

또한 당기손익-공정가치측정금융자산의 지정이 서로 다른 기준에 따라 자산이나 부채를 측정하거나, 그에 따른 평가손익 등을 인식함으로써 발생할 수 있는 인식과 측정상의 불일치를 제거하거나 상당히 감소시킬 수 있는 경우에는 당기손익-공정가치 측정금융자산으로 지정할 수 있습니다.

당기손익-공정가치측정금융자산은 공정가치로 측정하며 공정가치 변동으로 인한 평가손익은 당기손익으로 인식하고 있습니다. 금융자산으로부터 획득한 배당금과 이자수익도 당기손익으로 인식합니다.

(나) 기타포괄손익-공정가치측정금융자산

계약상 현금흐름의 수취와 금융자산의 매도 둘 다를 통해 목적을 이루는 사업모형 하에서 금융자산을 보유하고, 계약상 현금흐름이 원리금만으로 구성되어 있는 금융자산은 기타포괄손익-공정가치로 측정합니다. 손상차손(환입)과 이자수익 및 외환손익을 제외하고는, 공정가치로 측정하는 금융자산의 평가손익은 기타포괄손익으로 인식합니다. 금융자산을 제거할 때에는 인식한 기타포괄손익누계액을 자본에서 당기손익으로 재분류합니다. 유효이자율법에 따라 인식하는 금융자산의 이자수익은'금융수익'에 포함됩니다. 외환손익은 '기타수익’ 또는 '기타비용'으로 표시하고 손상차손은 '기타비용'으로 표시합니다.

(다) 상각후원가측정금융자산

계약상 현금흐름을 수취하기 위해 보유하는 것이 목적인 사업모형 하에서 금융자산을 보유하고, 계약상 현금흐름이 원리금만으로 구성되어 있는 자산은 상각후원가로 측정합니다. 상각후원가로 측정하는 금융자산으로서 위험회피관계의 적용 대상이 아닌 금융자산의 손익은 해당 금융자산을 제거하거나 손상할 때 당기손익으로 인식합니다. 유효이자율법에 따라 인식하는 금융자산의 이자수익은 '금융수익'에 포함됩니다..

(라) 손상

연결회사는 미래전망정보에 근거하여 상각후원가로 측정하거나 기타포괄손익-공정가치로 측정하는 채무상품에 대한 기대신용손실을 평가합니다. 손상 방식은 신용위험의 유의적인 증가 여부에 따라 결정됩니다. 단, 매출채권 및 리스채권에 대해 연결회사는 채권의 최초 인식시점부터 전체기간 기대신용손실을 인식하는 간편법을 적용합니다.

(마) 인식과 제거

금융자산의 정형화된 매입 또는 매도는 매매일에 인식하거나 제거합니다. 금융자산은 현금흐름에 대한 계약상 권리가 소멸하거나 금융자산을 양도하고 소유에 따른 위험과 보상의 대부분을 이전한 경우에 제거됩니다.

연결회사가 금융자산을 양도한 경우라도 채무자의 채무불이행시의 소구권 등으로 양도한금융자산의 소유에 따른 위험과 보상의 대부분을 연결회사가 보유하는 경우에는 이를 제거하지 않고 그 양도자산 전체를 계속하여 인식하되, 수취한 대가를 금융부채로인식합니다. 해당 금융부채는 재무상태표에 '차입금'으로 분류하고 있습니다.

2) 금융부채

(가) 분류 및 측정

연결회사의 당기손익-공정가치 측정 금융부채는 단기매매목적의 금융상품입니다. 주로 단기간 내에 재매입할 목적으로 부담하는 금융부채는 단기매매금융부채로 분류됩니다. 또한, 위험회피회계의 수단으로 지정되지 않은 파생상품이나 금융상품으로부터 분리된 내재파생상품도 단기매매금융부채로 분류됩니다.

당기손익-공정가치 측정 금융부채, 금융보증계약, 금융자산의 양도가 제거조건을 충족하지 못하는 경우에 발생하는 금융부채를 제외한 모든 비파생금융부채는 상각후원가로 측정하는 금융부채로 분류되고 있으며, 재무상태표 상 '매입채무와 기타채무', '차입금' 등으로 표시됩니다.

차입금은 공정가치에서 발생한 거래원가를 차감한 금액으로 최초 인식하고 이후 상각후원가로 측정합니다. 받은 대가(거래원가 차감 후)와 상환금액의 차이는 유효이자율법을 사용하여 기간에 걸쳐 당기손익으로 인식합니다. 차입한도를 제공받기 위해 지급한 수수료는 차입한도의 일부나 전부로써 차입을 실행할 가능성이 높은(probable) 범위까지는 차입금의 거래원가로 인식합니다. 이 경우 수수료는 차입을 실행할 때까지 이연합니다. 차입한도약정의 일부나 전부로써 차입을 실행할 가능성이 높다(는 증거가 없는 범위의 관련 수수료는 유동성을 제공하는 서비스에 대한 선급금으로서 자산으로 인식 후 관련된 차입한도기간에 걸쳐 상각합니다.

특정일에 의무적으로 상환해야 하는 우선주는 부채로 분류됩니다. 이러한 우선주에 대한 유효이자율법에 따른 이자비용은 다른 금융부채에서 인식한 이자비용과 함께 손익계산서 상 '금융원가'로 인식됩니다.

보고기간 후 12개월 이상 부채의 결제를 연기할 수 있는 무조건의 권리를 가지고 있지 않다면 차입금은 유동부채로 분류합니다.

(나) 제거

금융부채는 계약상 의무가 이행, 취소 또는 만료되어 소멸되거나 기존 금융부채의 조건이 실질적으로 변경된 경우에 재무상태표에서 제거됩니다. 소멸하거나 제3자에게 양도한 금융부채의 장부금액과 지급한 대가(양도한 비현금자산이나 부담한 부채를 포함)의 차액은 당기손익으로 인식합니다.

3) 상계

금융자산과 부채는 인식한 자산과 부채에 대해 법적으로 집행가능한 상계권리를 현재 보유하고 있고, 순액으로 결제하거나 자산을 실현하는 동시에 부채를 결제할 의도를 가지고 있을 때 상계하여 재무상태표에 순액으로 표시합니다. 법적으로 집행가능한 상계권리는 미래사건에 좌우되지 않으며, 정상적인 사업과정의 경우와 채무불이행의 경우 및 지급불능이나 파산의 경우에도 집행가능한 것을 의미합니다.

4) 부채와 자본의 분류

채무상품과 지분상품은 계약의 실질 및 금융부채와 지분상품의 정의에 따라 금융부채 또는 자본으로 분류하고 있습니다.

5) 파생상품

파생상품은 파생상품 계약 체결 시점에 공정가치로 최초 인식되며 이후 공정가치로 재측정됩니다. 위험회피회계의 적용 요건을 충족하지 않는 파생상품은 매매목적으로 분류되고 파생상품의 공정가치변동은 거래의 성격에 따라 '기타영업외수익(비용)' 또는 '금융수익(비용)'으로 손익계산서에 인식됩니다.

(가) 내재파생상품

① 금융자산이 주계약인 복합계약

내재파생상품을 포함하는 금융자산은 복합계약 전체를 고려하여 분류를 결정하고 내재파생상품을 분리하여 인식하지 않습니다. 계약상 현금흐름이 원금과 이자로만 구성되어 있는지를 판단할 때에도 해당 복합계약 전체를 고려합니다.

② 그 밖의 복합계약(복합계약이 금융자산이 아닌 주계약을 포함하는 경우)

내재파생상품의 경제적 특성 및 위험이 주계약의 경제적 특성 및 위험과 밀접하게 관련되어 있지 않고, 내재파생상품과 동일한 조건을 가진 별도의 금융상품 등이 파생상품의 정의를 충족하며 복합계약의 공정가치 변동이 당기손익으로 인식되지 아니하는경우 주계약과 분리하여 별도의 파생상품으로 회계처리하고 있습니다.

(10) 재고자산

재고자산의 취득원가는 매입원가, 전환원가 및 재고자산을 현재의 장소에 현재의 상태로 이르게 하는 데 발생한 기타 원가 모두를 포함하고 있으며, 재고자산의 단위원가는 선입선출법(미착품은 개별법)을 사용하여 결정하고 있습니다.

재고자산은 취득원가와 순실현가능가치 중 낮은 금액으로 측정하고 있습니다. 순실현가능가치는 통상적인 영업과정의 예상 판매가격에서 예상되는 추가 완성원가와 판매비용을 차감한 금액으로서 매 후속기간에 순실현가능가치를 재평가하고 있습니다.

재고자산의 판매시 관련된 수익을 인식하는 기간에 재고자산의 장부금액을 비용으로인식하고 있으며 재고자산을 순실현가능가치로 감액한 평가손실과 모든 감모손실은 감액이나 감모가 발생한 기간에 비용으로 인식하며, 순실현가능가치의 상승으로 인한 재고자산 평가손실의 환입은 환입이 발생한 기간의 비용으로 인식된 재고자산 금액의 차감액으로 인식하고 있습니다.

(11) 유형자산

유형자산은 최초 인식시점에 원가로 측정하고 최초 인식 이후 취득원가에서 감가상각누계액과 손상차손누계액을 차감한 금액을 장부금액으로 표시하고 있습니다. 유형자산의 원가는 관세 및 환급불가능한 취득 관련 세금을 가산하고 매입할인과 리베이트 등을 차감한 구입가격, 경영진이 의도하는 방식으로 자산을 가동하는 데 필요한 장소와 상태에 이르게 하는 데 직접 관련되는 원가와 자산을 해체, 제거하거나 부지를 복구하는 데 소요될 것으로 최초에 추정되는 원가로 구성되고 있습니다.

후속원가는 자산으로부터 발생하는 미래경제적효익이 유입될 가능성이 높으며, 자산의 원가를 신뢰성 있게 측정할 수 있는 경우 자산의 장부금액에 포함하거나 적절한 경우 별도의 자산으로 인식하고 있으며, 일상적인 수선ㆍ유지와 관련하여 발생하는 원가는 발생시점에 당기손익으로 인식하고 있습니다.

유형자산 중 토지에 대해서는 감가상각을 하지 않으며, 토지를 제외한 유형자산은 아래의 내용연수와 감가상각방법을 적용하여 감가상각하고 있습니다.

| 구분 | 내용연수 | 감가상각방법 |

| 기 계 장 치 | 5년 | 정액법 |

| 차량운반구 | 5년 | 정액법 |

| 비 품 | 5년 | 정액법 |

유형자산을 구성하는 일부의 원가가 당해 유형자산의 전체원가에 비교하여 유의적이라면 해당 유형자산을 감가상각할 때 그 부분은 별도로 구분하여 감가상각하고 있습니다.

유형자산의 감가상각방법, 잔존가치 및 내용연수는 매 보고기간말에 재검토하고 있으며, 이를 변경하는 것이 적절하다고 판단되는 경우 회계추정의 변경으로 회계처리하고 있습니다.

유형자산의 장부금액은 처분하는 때, 사용이나 처분을 통하여 미래경제적효익이 기대되지 않을 때 제거하고 있으며 제거로 인하여 발생하는 손익은 자산을 제거할 때 당기손익으로 인식하고 있습니다.

(12) 무형자산

연결회사는 자산에서 발생하는 미래경제적효익이 기업에 유입될 가능성이 높고 자산의 원가를 신뢰성 있게 측정할 수 있는 경우에 무형자산으로 인식하고 있으며, 최초 인식 후에 무형자산은 원가에서 상각누계액과 손상차손누계액을 차감한 금액을 장부금액으로 하고 있습니다.

1) 개별취득

개별 취득하는 무형자산의 원가는 구입가격(매입할인과 리베이트를 차감하고 수입관세와 환급받을 수 없는 제세금을 포함)과 자산을 의도한 목적에 사용할 수 있도록 준비하는 데 직접 관련되는 원가로 구성되고 있습니다.

2) 영업권

사업결합과 관련하여 이전대가, 피취득자에 대한 비지배지분의 금액 및 단계적으로 이루어지는 사업결합의 경우 연결회사가 이전에 보유하고 있던 피취득자에 대한 지분의 취득일의 공정가치의 합계금액이 취득일의 식별가능한 취득 자산과 인수 부채의 순액을 초과하는 경우 그 초과금액을 영업권으로 인식하고 있습니다.

3) 사업결합으로 인한 취득

사업결합으로 취득하는 영업권과 분리하여 인식하는 무형자산의 취득원가는 취득일의 공정가치로 측정하고 있습니다.

4) 내부적으로 창출한 무형자산

연구(또는 내부 프로젝트의 연구단계)에서 발생한 지출은 발생시점에 비용으로 인식하고 있으며, 무형자산을 사용하거나 판매하기 위해 그 자산을 완성할 수 있는 기술적 실현가능성,무형자산을 완성하여 사용하거나 판매하려는 기업의 의도, 무형자산을 사용하거나 판매할 수 있는 기업의 능력, 무형자산이 미래경제적효익을 창출하는 방법, 무형자산의 개발을 완료하고 그것을 판매하거나 사용하는 데 필요한 기술적, 재정적 자원 등의 입수가능성, 개발과정에서 발생한 무형자산 관련 지출을 신뢰성 있게 측정할 수 있는 기업의 능력을 모두 제시할 수 있는 경우에만 개발활동(또는 내부 프로젝트의 개발단계)에서 발생한 무형자산을 인식하고 있습니다. 내부적으로 창출한 무형자산의 원가는 무형자산의 인식기준을 최초로 충족시킨 이후에 발생한 지출금액의 합으로 하며 그 자산의 창출, 제조 및 경영자가 의도하는 방식으로 운영될 수 있게 준비하는 데 필요한 직접 관련된 모든 원가를 포함하고 있습니다. 내부적으로 창출한 영업권은 자산으로 인식하지 아니하고 있습니다.

5) 내용연수 및 상각

내용연수가 유한한 무형자산의 경우 상각대상금액은 자산이 사용가능한 때부터 내용연수동안 정액법으로 배분하고 있습니다. 상각대상금액은 잔존가치를 차감하여 결정하고 있으며, 잔존가치는 내용연수 종료 시점에 제 3자가 자산을 구입하기로 한 약정이 있거나, 무형자산의 활성시장이 있어 잔존가치를 그 활성시장에 기초하여 결정할 수 있고 그러한 활성시장이 내용연수 종료 시점에 존재할 가능성이 높은 경우를 제외하고는 영(0)으로 하고 있습니다. 내용연수가 유한한 무형자산의 상각기간과 상각방법은 매 보고기간말에 재검토하고 있으며 이를 변경하는 것이 적절하다고 판단되는 경우 회계추정의 변경으로 회계처리하고 있습니다.

내용연수가 비한정인 무형자산은 상각하지 아니하며, 매 보고기간말 혹은 손상을 시사하는 징후가 있을 때 회수가능액과 장부금액을 비교하여 손상검사를 수행하고 있습니다. 무형자산의 내용연수가 비한정이라는 평가를 계속하여 정당화하는지를 매 보고기간말에 재검토하여 적절하지 않은 경우 회계추정의 변경으로 처리하고 있습니다.

6) 무형자산의 제거

무형자산은 처분하는 때, 사용이나 처분으로부터 미래경제적효익이 기대되지 않을 때 연결재무상태표에서 제거하며 무형자산의 제거로 인하여 발생하는 이익이나 손실은 순매각가액과 장부금액의 차이로 결정하고 자산을 제거할 때 당기손익으로 인식하고 있습니다.

(13) 차입원가

연결회사는 의도된 용도로 사용하거나 판매가능한 상태에 이르게 하는 데 상당한 기간을 필요로 하는 적격자산의 취득, 건설 또는 생산과 직접 관련된 차입원가는 당해 자산 원가의 일부로 자본화하고 있으며 기타 차입원가는 발생기간에 비용으로 인식하고 있습니다.

적격자산을 취득하기 위한 목적으로 특정하여 차입한 자금에 한하여 회계기간동안 그 차입금으로부터 실제 발생한 차입원가에서 당해 차입금의 일시적 운용에서 생긴 투자수익을 차감한 금액을 자본화가능차입원가로 결정하고 있습니다. 일반적인 목적으로 자금을 차입하고 이를 적격자산의 취득을 위해 사용하는 경우에 한하여 당해 자산관련 지출액에 자본화이자율을 적용하는 방식으로 자본화가능차입원가를 결정하고 있으며, 자본화이자율은 회계기간에 존재하는 기업의 차입금(적격자산을 취득하기 위해 특정 목적으로 차입한 자금 제외)에서 발생된 차입원가를 가중평균하여 산정하며 회계기간동안 자본화한 차입원가는 당해 기간동안 실제 발생한 차입원가를 초과할 수 없습니다.

(14) 정부보조금

연결회사는 정부보조금에 부수되는 조건의 준수와 보조금 수취에 대한 합리적인 확신이 있을 경우에만 정부보조금을 인식하고 있으며 시장이자율보다 낮은 이자율의 정부대여금의 효익은 정부보조금으로 처리하고 있습니다.

수익관련정부보조금은 정부보조금으로 보전하려 하는 관련원가와 대응시키기 위해 필요한 기간에 걸쳐 체계적인 기준에 따라 정부보조금을 수익으로 인식하며, 자산관련정부보조금은 자산의 장부금액을 결정할 때 차감하여 표시하고 감가상각자산의 내용연수에 걸쳐 감가상각비를 감소시키는 방식으로 당기손익으로 인식하고 있습니다.

이미 발생한 비용이나 손실에 대한 보전 또는 향후의 관련원가 없이 연결회사에 제공되는 즉각적인 금융지원으로 수취하는 정부보조금은 정부보조금을 수취할 권리가 발생하는 기간에 수익으로 인식하며, 비화폐성자산을 정부보조금으로 수취하는 경우 비화폐성자산의 공정가치를 평가하여 보조금과 자산 모두를 그 공정가치로 회계처리하고 있습니다.

상환의무가 발생하게 된 정부보조금은 회계추정의 변경으로 회계처리하고 있습니다.

(15) 리스

연결회사는 대가와 교환하여 일정 기간 동안 식별되는 자산의 사용통제권을 이전하는 계약을 리스로 분류하고 있으며 사무실, 자동차 등을 리스하고 있습니다. 리스기간은 자산별로 다양하며 해지불능기간과 리스이용자의 연장선택권 및 종료선택권의 행사가능성 등 다양한 계약조건을 고려하여 리스기간을 적용합니다.

계약에는 리스요소와 비리스요소가 모두 포함될 수 있습니다. 연결회사는 상대적 개별 가격에 기초하여 계약 대가를 리스요소와 비리스요소에 배분하였습니다. 그러나 연결회사가 리스이용자인 부동산 리스의 경우 리스요소와 비리스요소를 분리하지 않고 하나의 리스요소로 회계처리하는 실무적 간편법을 적용하였습니다.

리스조건은 개별적으로 협상되며 다양한 계약조건을 포함합니다. 리스계약에 따라 부과되는 다른 제약은 없지만 리스자산을 차입금의 담보로 제공할 수는 없습니다.

연결회사는 계약이 집행가능한 기간 내에서 해지불능기간에 리스이용자가 연장선택권을 행사할 것이 상당히 확실한 경우의 그 대상기간과 종료선택권을 행사하지 않을 것이 상당히 확실한 경우의 그 대상기간을 포함하여 리스기간을 산정합니다. 연결회사는 리스이용자와 리스제공자가 각각 다른 당사자의 동의 없이 종료할 수 있는 권리가 있는 경우 계약을 종료할 때 부담할 경제적 불이익을 고려하여 집행가능한 기간을 산정합니다.

1) 리스이용자 회계처리

연결회사가 리스를 이용하는 경우, 기초자산을 사용할 권리를 나타내는 사용권자산(리스자산)과 리스료를 지급할 의무를 나타내는 리스부채를 인식하고 있습니다. 다만, 단기리스(리스개시일에, 리스기간이 12개월 이하인 리스)와 소액자산 리스의 경우에는동 기준서의 예외규정을 선택하여 관련 리스료를 리스기간에 걸쳐 정액기준으로 비용을 인식합니다. 사용권자산은 유형자산의 감가상각에 대한 요구사항을 적용하여 리스개시일부터 사용권자산의 내용연수 종료일과 리스기간 종료일 중 이른 날까지 감가상각하며, 리스부채는 내재이자율(또는 증분차입이자율)에 따라 리스기간에 걸쳐 금융비용과 리스부채를 인식하고 지급한 리스료를 리스부채에서 차감합니다.

리스부채는 리스개시일 현재 지급되지 않은 리스료의 현재가치로 측정하며 리스료는다음의 금액을 포함합니다.

|

- |

고정리스료(실질적인 고정리스료 포함하고 받을 리스 인센티브는 차감) |

|

- |

지수나 요율(이율)에 따라 달라지는 변동리스료 |

|

- |

잔존가치보증(리스이용자가 지급할 금액) |

|

- |

매수선택권의 행사가격(리스이용자의 행사가능성이 상당히 확실한 경우) |

|

- |

리스종료위약금(리스기간이 리스이용자의 종료선택권 행사를 반영하는 경우) |

리스의 내재이자율을 쉽게 산정할 수 있는 경우 그 이자율로 리스료를 할인합니다. 내재이자율을 쉽게 산정할 수 없는 경우에는 리스이용자가 비슷한 경제적 환경에서 비슷한 기간에 걸쳐 비슷한 담보로 사용권자산과 가치가 비슷한 자산을 획득하는 데 필요한 자금을 차입한다면 지급해야 할 이자율인 리스이용자의 증분차입이자율을 사용합니다.

사용권자산은 리스개시일부터 사용권자산의 내용연수 종료일과 리스기간 종료일 중 이른 날까지의 기간동안 감가상각합니다. 연결회사가 매수선택권을 행사할 것이 상당히 확실한(reasonably certain) 경우 사용권자산은 기초자산의 내용연수에 걸쳐 감가상각합니다.

2) 리스제공자 회계처리

연결회사가 리스를 제공하는 경우, 리스자산의 소유에 따른 위험과 보상의 대부분이 리스이용자에게 이전되는 경우에는 금융리스로 분류하고, 위험과 보상의 대부분을 이전하지 않는 리스는 운용리스로 분류하고 있습니다. 금융리스는 리스개시일에 금융리스에 따라 보유하는 자산을 리스순투자와 동일한 금액의 수취채권으로 표시하고 일정한 기간수익률을 반영하는 방식으로 리스기간에 걸쳐 금융수익을 인식하며 해당 기간의 리스료를 리스총투자에 대응시켜 원금과 미실현금융수익을 감소시키고 있습니다. 운용리스는 정액 기준이나 다른 체계적인 기준으로 운용리스의 리스료를 수익으로 인식합니다.

(16) 충당부채

충당부채는 과거사건의 결과로 현재의무가 존재하고, 당해 의무를 이행하기 위하여 경제적효익을 갖는 자원이 유출될 가능성이 높으며 당해 의무의 이행에 소요되는 금액을 신뢰성 있게 추정할 수 있는 경우에 인식하고 있습니다.

충당부채로 인식하는 금액은 현재의무를 보고기간말에 이행하기 위하여 소요되는 지출에 대한 최선의 추정치로서 최선의 추정치를 구할 때에는 관련된 사건과 상황에 대한 불가피한 위험과 불확실성을 고려하고 있습니다. 화폐의 시간가치 효과가 중요한 경우 충당부채는 의무를 이행하기 위하여 예상되는 지출액의 현재가치로 평가하고 있으며 할인율은 부채의 고유한 위험과 화폐의 시간가치에 대한 현행 시장의 평가를 반영한 세전 이율이며 이 할인율에 반영되는 위험에는 미래 현금흐름을 추정할 때 고려된 위험은 반영하지 아니하고 있습니다. 현재의무를 이행하기 위하여 소요되는 지출 금액에 영향을 미치는 미래사건이 발생할 것이라는 충분하고 객관적인 증거가 있는 경우에는 그러한 미래사건을 감안하여 충당부채 금액을 추정하고 있으며, 자산의 예상처분이익은 충당부채를 측정하는 데 고려하지 아니하고 있습니다.

충당부채를 결제하기 위하여 필요한 지출액의 일부 또는 전부를 제 3자가 변제할 것이 예상되는 경우 연결회사가 의무를 이행한다면 변제를 받을 것이 거의 확실하게 되는 때에 한하여 변제금액을 인식하고 별도의 자산으로 회계처리하고 있으며 자산으로 인식하는 금액은 관련 충당부채 금액을 초과할 수 없습니다.

매 보고기간말마다 충당부채의 잔액을 검토하고, 보고기간말 현재 최선의 추정치를 반영하여 조정하며 의무이행을 위하여 경제적효익을 갖는 자원이 유출될 가능성이 더 이상 높지 아니한 경우에는 관련 충당부채를 환입하고 있습니다. 충당부채는 최초인식과 관련있는 지출에만 사용하고 있습니다.

(17) 자기주식

연결회사가 자기지분상품을 재취득하는 경우 이러한 지분상품은 자본에서 자기주식의 과목으로 하여 차감하고 있습니다. 자기지분상품을 매입 또는 매도하거나 발행 또는 소각하는 경우의 손익은 당기손익으로 인식하지 아니하며, 지배기업 혹은 연결회사 내의 다른 기업이 이러한 자기주식을 취득하여 보유하는 경우 지급하거나 수취한 대가는 자본에서 직접 인식하고 있습니다.

(18) 주식기준보상

주식기준보상거래에서 제공받는 재화나 용역은 그 재화나 용역을 제공받는 날에 인식하고 있습니다. 주식결제형 주식기준보상거래로 재화나 용역을 제공받는 경우에는그에 상응한 자본의 증가를 인식하고, 현금결제형 주식기준보상거래로 재화나 용역을 제공받는 경우에는 그에 상응한 부채의 증가를 인식하고 있으며, 주식기준보상거래에서 제공받는 재화나 용역이 자산의 인식요건을 충족하지 못하는 경우에는 비용으로 인식하고 있습니다.

1) 주식결제형 주식기준보상거래

연결회사가 재화나 용역을 제공받는 대가로 자신의 지분상품(주식 또는 주식선택권 등)을부여하는 주식기준보상거래 혹은 재화나 용역을 제공받지만 이를 제공한 자에게 주식기준보상거래를 결제할 의무가 없는 주식기준보상거래에 대하여, 제공받는 재화나용역과 그에 상응하는 자본의 증가를 제공받는 재화나 용역의 공정가치로 직접 측정하며, 제공받는 재화나 용역의 공정가치를 신뢰성 있게 추정할 수 없다면 제공받는 재화나 용역과 그에 상응하는 자본의 증가는 부여한 지분상품의 공정가치에 기초하여 간접 측정하고 있습니다. 특정기간의 용역을 제공하여야 부여된 지분상품이 가득되는 경우 지분상품의 대가에 해당하는 용역을 미래 가득기간에 제공받는 것으로 보아 당해 용역은 가득기간에 배분하여 인식하며 그에 상응하여 자본의 증가를 인식하고 있습니다.