|

|

대표이사 등의 확인서 |

사 업 보 고 서

(제 24 기)

| 사업연도 | 2023년 01월 01일 | 부터 |

| 2023년 12월 31일 | 까지 |

| 금융위원회 | |

| 한국거래소 귀중 | 2024년 03월 21일 |

| 제출대상법인 유형 : | 주권상장법인 |

| 면제사유발생 : | 해당사항 없음 |

| 회 사 명 : | 주식회사 아이엠티 |

| 대 표 이 사 : | 최재성 |

| 본 점 소 재 지 : | 경기도 수원시 영통구 신원로 306, 1동 8층 |

| (전 화) 031-8047-3400 | |

| (홈페이지) http://www.imt-c.co.kr | |

| 작 성 책 임 자 : | (직 책) 부사장 (성 명) 이해광 |

| (전 화) 031-8047-3400 | |

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인서 |

I. 회사의 개요

1. 회사의 개요

가. 연결대상 종속회사 개황

(1) 연결대상 종속회사 현황(요약)

| (단위 : 사) |

| 구분 | 연결대상회사수 | 주요 종속회사수 |

|||

|---|---|---|---|---|---|

| 기초 | 증가 | 감소 | 기말 | ||

| 상장 | - | - | - | - | - |

| 비상장 | 1 | - | - | 1 | - |

| 합계 | 1 | - | - | 1 | - |

| ※상세 현황은 '상세표-1. 연결대상 종속회사 현황(상세)' 참조 |

(2) 연결대상회사의 변동내용

| 구 분 | 자회사 | 사 유 |

|---|---|---|

| 신규 연결 |

- | - |

| - | - | |

| 연결 제외 |

- | - |

| - | - |

| 주) 전기 중 주식회사 레이솔을 흡수합병하여 연결 제외하였습니다. |

나. 회사의 법적ㆍ상업적 명칭

당사의 명칭은 「주식회사 아이엠티」라고 표기합니다. 영문으로는 「IMT Co., Ltd.」라고 표기합니다.

다. 설립일자

당사는 2000년 11월 23일에 설립하여 지속적인 연구개발을 통해 레이저 및 CO2 건식 세정기술, EUV Mask용 레이저 Baking 장비 원천기술을 보유하고 있이며, 이를 기반으로 초정밀 부품을 생산하는 첨단 제조 공정에 적용가능한 공정별 On-demand 장비를 개발, 생산 및 판매하고 있습니다.

라. 회사의 주소, 전화번호, 홈페이지 주소

| 구 분 | 내 용 |

| 주 소 | (본사) 경기도 수원시 영통구 신원로 306, 1동 8층 |

| 전화번호 | (본사) 031-8047-3400 |

| 홈페이지 | http://www.imt-c.co.kr |

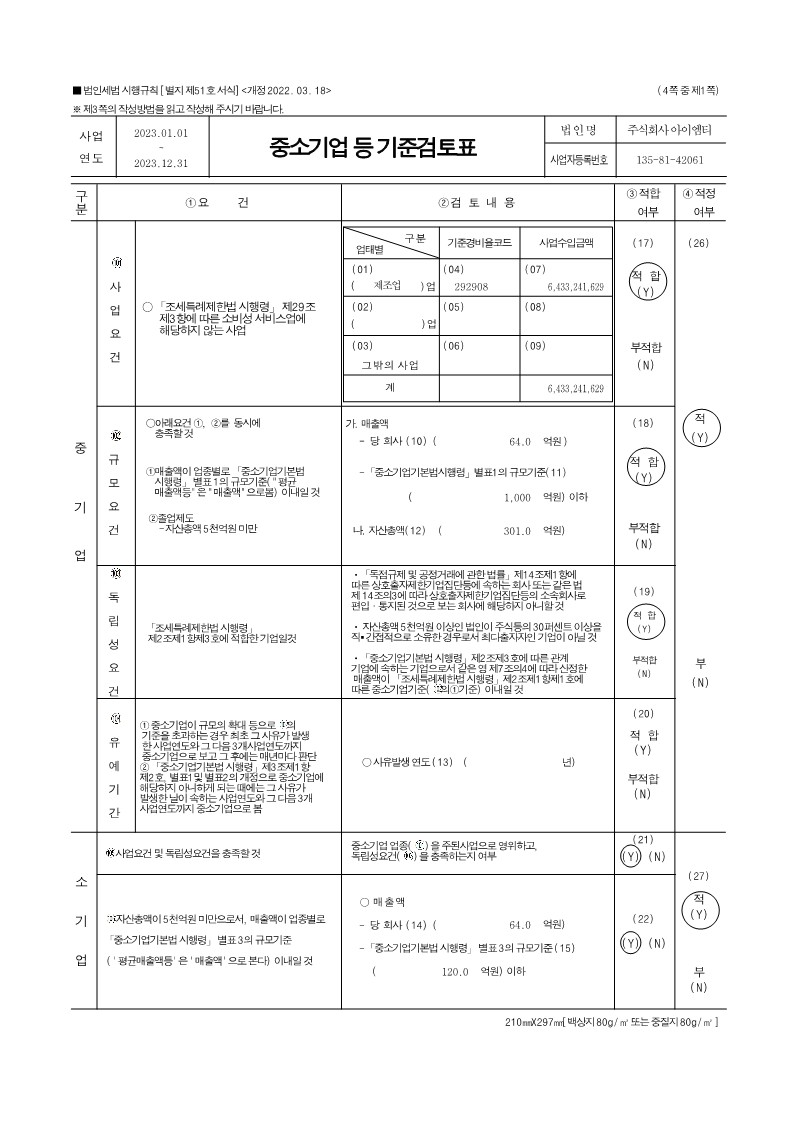

마. 중소기업 등 해당 여부

| 중소기업 해당 여부 | 해당 | |

| 벤처기업 해당 여부 | 해당 | |

| 중견기업 해당 여부 | 미해당 | |

(1) 중소기업 해당 여부

당사는 보고기간 종료일 현재 「중소기업기본법」제2조에 따른 중소기업에 해당합니다.

| 유형 | 유효기간 | 발급번호 | 확인기관 |

| 중소기업 | 2023.04.01~2024.03.31 | 0010-2023-180447 | 중소벤처기업부 |

|

|

중소기업확인서 |

(2) 벤처기업 해당여부

당사는 보고기간 종료일 현재 「벤처기업육성에 관한 특별조치법」제2조의2에 따른 벤처기업에 해당합니다.

| 확인기관 | 확인유형 | 유효기간 | 발급번호 |

| 벤처기업협회 | 벤처투자유형 | 2022.01.03 ~ 2025.01.02 | 제20211125010039호 |

|

|

벤처기업확인서 |

(3) 당사는 「소재 부품 장비산업 경쟁력강화를 위한 특별조치법」 제14조제2항 및 같은 법 시행 규칙 제4조제2항에 의거한 소재ㆍ부품ㆍ장비 전문기업에 해당됩니다.

| 유형 | 유효기간 | 발급번호 | 확인기관 |

| 소재ㆍ부품ㆍ장비 전문기업 | 2023.03.20~2026.03.19 | 제30913호 | 한국산업기술평가관리원 |

|

|

소재부품장비 전문기업확인서 |

(4) 기술혁신형 중소기업 발굴 육성에 의해 선정된 기술혁신형 중소기업(INNO-BIZ)에 해당됩니다.

| 확인기관 | 유효기간 | 등급 | 발급번호 |

| 중소벤처기업부 | 2023.08.03~2026.08.02 | A | 제R5061-0384호 |

|

|

기술혁신형 중소기업(이노비즈)확인서 |

바. 주요 사업의 내용 및 향후 추진하려는 신규사업에 관한 사항

당사는 레이저 및 CO2 건식 세정기술, EUV Mask용 레이저 Baking 장비 원천기술을 기반으로 초정밀 부품을 생산하는 첨단 제조 공정에 적용가능한 공정별 On-demand 장비의 개발, 생산 및 판매를 주요 사업으로 하고 있습니다.

레이저 및 CO2 건식 세정기술은 현재 습식 세정기술과 함께 반도체와 디스플레이 산업분야에서 주로 사용되고 있으며, 다양한 응용제품 개발을 통해 이차전지, 자동차, 선박, 문화재 산업 등으로 확장이 이루어지고 있습니다.

습식세정은 물과 다양한 화학물질을 적용하여 이물질이나 파티클을 제거하는 기술인데 반도체 기술이 고도화 되면서 물이나 화학물질을 적용하기 어려운 소재나 공정이 늘어나고 있습니다.

당사는 레이저를 이용하여 반도체 프로브 카드, 테스트 소켓 등을 세정하는 기술을 상용화하여 시스템 반도체 제조사의 後공정에서 널리 적용되고 있습니다.

반도체는 일종의 미세한 전기 회로라고 볼 수 있으므로 제조 공정에서 전기를 통하여 성능을 확인하는 통전테스트가 필수적으로 요구됩니다. 이러한 통전 테스트에서 필수적으로 요구되는 연결 부품이 프로브 카드와 테스트 소켓으로 전기를 통해야 하는 특성 때문에 전기를 잘 통하는 금속인 구리, 텅스텐, 그리고 백금 등을 사용하여 접촉 단자를 구성하는데 여러 번 통전 테스트를 수행하면 이들 접촉 단자가 오염되어 테스트 결과가 부정확한 문제가 발생합니다. 주로 샌드 페이퍼 혹은 메탈 브러쉬를 사용하여 이물질을 제거했지만 반도체 회로 미세화가 진행되면서 당사의 레이저 세정을 채용하는 회사가 지속적으로 늘어나고 있습니다.

당사는 이외에도 반도체 후공정인 패키징 몰드도 레이저로 세정할 수 있는 장비를 세계 최초로 상용화하는데 성공하여 후공정에서 레이저 세정기술의 적용 범위를 넓혀가고 있습니다.

더불어, 최근 당사는 레이저 세정기술 외에 드라이아이스(CO2)를 이용하는 건식 세정기술을 개발하여 반도체 공정에 적용하는데 성공하였습니다. HBM 반도체는 종전의 DRAM 메모리 제품에 비해 8단에서 12단으로 적층하여 메모리 용량과 데이터 처리 속도를 획기적으로 끌어올린 신기술 제품인데, HBM 반도체 제조공정 중 Post Dicing 공정에서 습식세정방식보다 높은 수율을 달성한 건식세정장비로 최종 승인 통보를 받았습니다.

전세계적으로 탄소중립, ESG 경영이 중요해짐에 따라 환경 친화적 청정 세정기술의 니즈가 크게 증가하고 있으며, 모든 정밀산업 영역에서 건식 세정기술의 응용 확장을 이루기 위해 제품의 개발 및 생산을 추진하고 있습니다.

기타 자세한 사항은 「II. 사업의 내용」을 참조하시기 바랍니다

사. 신용평가에 관한 사항

| 평가일 | 재무기준일 | 평가기관 | 평가등급 | 유효기간 | 비고 |

| 2023.04.28 | 2022.12.31 | 이크레더블 | B | 2023.04.28~2024.04.27 | - |

아. 회사의 주권상장(또는 등록ㆍ지정) 및 특례상장에 관한 사항

| 주권상장 (또는 등록ㆍ지정)현황 |

주권상장 (또는 등록ㆍ지정)일자 |

특례상장 유형 |

|---|---|---|

| 코스닥시장 상장 | 2023년 10월 10일 | 기술성장기업의 코스닥시장 상장 |

2. 회사의 연혁

가. 회사의 본점소재지 및 그 변경

|

일자 |

소재지 |

| 2000.11.23 | 경기도 용인시 처인구 백암면 고안로51번길175-28 |

| 2005.08.05 | 경기도 의왕시 오전공업길13, 701호 |

| 2013.01.01 | 경기도 화성시 삼성1로5길25 (비동) |

| 2014.07.24 | 경기도 화성시 동탄산단6길15-23 |

| 2015.03.12 | 경기도 수원시 영통구 신원로306, 1동 8층 |

나. 경영진 및 감사의 중요한 변동

| 변동일자 | 주총종류 | 선임 | 임기만료 또는 해임 |

|

| 신규 | 재선임 | |||

| 2020.03.16 | 정기주총 | 기타비상무이사 최종립 | 대표이사 최재성 기타비상무이사 신종묵 기타비상무이사 최성지 |

대표이사 최재성 사임 사내이사 최종립 사임 기타비상무이사 신종묵 사임 기타비상무이사 최성지 임기만료 |

| 2021.03.17 | 정기주총 | 사내이사 이해광 | - | 기타비상무이사 신종묵 사임 |

| 2022.03.31 | 정기주총 | 감사 이공명 | - | 감사 임생기 사임 |

| 2022.12.27 | 임시주총 | 사외이사 박진구 | - | 사내이사 이해광 사임 |

| 2023.03.31 | 정기주총 | 사내이사 최종립 | 대표이사 최재성 기타비상무이사 최성지 |

대표이사 최재성 임기만료 기타비상무이사 최종립 임기만료 기타비상무이사 최성지 임기만료 |

다. 최대주주의 변동

당사는 보고기간 종료일 현재 해당사항이 없습니다.

라. 상호의 변경

당사는 보고기간 종료일 현재 해당사항이 없습니다.

마. 회사가 화의, 회사정리절차 그 밖에 이에 준하는 절차를 밟은 적이 있거나 현재 진행중인 경우 그 내용과 결과

당사는 보고기간 종료일 현재 해당사항이 없습니다.

바. 회사가 합병등을 한 경우 그 내용

당사는 보고기간 종료일 현재 다음과 같이 자회사를 설립하고 지분인수를 진행하였으며, 자회사 ㈜레이솔은 2022년 당사로 흡수합병을 진행하였습니다.

(1) 자회사 투자 및 합병

|

일자 |

구분 |

내용 |

|

2019.10.07 |

자회사 |

IMT Vina 설립 (자본금 $500,000.00) 법인장 송행석 |

|

2020.06.01 |

자회사 |

㈜레이솔 설립 (자본금 8억원) 대표 최종립 |

|

2022.08.30 |

자회사 |

㈜레이솔 흡수 합병 |

(2) 자회사의 주요 사업 내용

|

회사명 |

설립일 |

목적 |

지분율 |

|

IMT Vina |

2019.10.07 |

1. 권선 및 FPCB Coil Assy. 2. CO2와 레이저를 사용한 세정용역 3. CO2 장비 및 레이저 장비 A/S 4. 카메라 부품 검사 용역 5. CO2 및 레이저 장비 및 부품 유통업 |

㈜아이엠티 100% |

|

㈜레이솔 2022.08.30 (흡수합병) |

2020.06.01 |

1. 첨단장비 생산업 2. 첨단부품 및 소재개발업, 판매업 3. 반도체 장비 및 계측기 제조업 4. 반도체 장비 및 부품 판매업 5. 소프트웨어 자문, 개발, 공급업 6. 위 각호와 관련한 무역업 및 무역중개업 7. 위 관련 상품 제조 및 판매업 8. 위 각호에 관련된 서비스사업 9. 위 각호에 관련된 부대사업 일체 |

㈜아이엠티 100% |

사. 회사의 업종 또는 주된 사업의 변화

당사는 보고기간 종료일 현재 해당사항이 없습니다.

아. 그 밖에 경영활동과 관련된 중요한 사항의 발생내용

|

일자 |

주요연혁 |

| 2000.11 | 주식회사 아이엠티 설립, 경기도 용인시 처인구 백암면 고안로51번길175-28 |

| 2001.01 | 기업부설연구소 인증(한국기술진흥협회) |

| 2005.01 | 벤처기업확인(중소기업청) |

| 2005.08 | 기술혁신형중소기업(INNO-BIZ) 인증(중소기업청) |

| 2006.01 | ISO9001 품질경영 시스템 인증_IAF |

| 2007.09 | 경기도 유망중소기업지정(경기도) |

| 2013.06 | 수출유망중소기업지정(중소기업청) |

| 2015.06 | Bar Type MicroJet Cleaning Nozzle 개발 |

| 2016.12 | EUV Mask용 Laser Bake 시스템 공동개발_S사 |

| 2018.11 | 1KW급 고출력 Laser Cleaning System 장비 개발_HD사 |

| 2019.02 | 반도체 금형 In-Line Laser Cleaning 장비 개발 및 공급 |

| 2019.09 | EUV Mask Laser 복합시스템 공동개발_S사 |

| 2019.10 | 자회사 IMT Vina 설립, Vinh Phuc, Province, Viet Nam. |

| 2020.03 | 배터리(이차전지) Laser Cleaner 장비 개발_ L사 |

| 2020.03 | 소재ㆍ부품ㆍ장비 전문기업확인서(한국산업기술평가원) |

| 2020.03 | 뿌리기업확인서(한국생산기술연구원) |

| 2020.06 | 자회사 ㈜레이솔 설립, 경기도 수원시 영통구 신원로 306, 1동 806호 |

| 2020.08 | ISO14001 환경경영 시스템 인증_IAF |

| 2020.08 | ISO45001 안전보건 경영시스템 인증_IAF |

| 2021.05 | 공냉식 300W Laser Cleaning System 개발 |

| 2022.08 | 자회사 ㈜레이솔 합병 |

| 2023.02 | HBM용 Wafer CO2 Cleaning 장비 개발 및 공급 |

| 2023.02 | 지식재산경영인증(특허청) |

| 2023.10 | 코스닥 시장 상장 |

3. 자본금 변동사항

자본금 변동사항는 다음과 같습니다.

| (단위 : 원, 주) |

| 종류 | 구분 | 제24기 (2023년말) |

제23기 (2022년말) |

제22기 (2021년말) |

제21기 (2020년말) |

제20기 (2019년말) |

|---|---|---|---|---|---|---|

| 보통주 | 발행주식총수 | 7,874,611 | 6,247,211 | 4,760,000 | 4,760,000 | 4,760,000 |

| 액면금액 | 500 | 500 | 500 | 500 | 500 | |

| 자본금 | 3,937,305,500 | 3,123,605,500 | 2,380,000,000 | 2,380,000,000 | 2,380,000,000 | |

| 우선주 | 발행주식총수 | - | - | 1,189,770 | 1,189,770 | 1,189,770 |

| 액면금액 | - | - | 500 | 500 | 500 | |

| 자본금 | - | - | 594,885,000 | 594,885,000 | 594,885,000 | |

| 기타 | 발행주식총수 | - | - | - | - | - |

| 액면금액 | - | - | - | - | - | |

| 자본금 | - | - | - | - | - | |

| 합계 | 자본금 | 3,937,305,500 | 3,123,605,500 | 2,974,885,000 | 2,974,885,000 | 2,974,885,000 |

4. 주식의 총수 등

가. 주식의 총수 현황

| (기준일 : | 2023년 12월 31일 | ) | (단위 : 주) |

| 구 분 | 주식의 종류 | 비고 | |||

|---|---|---|---|---|---|

| 보통주 | 우선주 | 합계 | |||

| Ⅰ. 발행할 주식의 총수 | 100,000,000 | - | 100,000,000 | - | |

| Ⅱ. 현재까지 발행한 주식의 총수 | 7,874,611 | 1,189,770 | 9,064,381 | - | |

| Ⅲ. 현재까지 감소한 주식의 총수 | - | 1,189,770 | 1,189,770 | - | |

| 1. 감자 | - | - | - | - | |

| 2. 이익소각 | - | - | - | - | |

| 3. 상환주식의 상환 | - | - | - | - | |

| 4. 기타 | - | 1,189,770 | 1,189,770 | - | |

| Ⅳ. 발행주식의 총수 (Ⅱ-Ⅲ) | 7,874,611 | - | 7,874,611 | - | |

| Ⅴ. 자기주식수 | - | - | - | - | |

| Ⅵ. 유통주식수 (Ⅳ-Ⅴ) | 7,874,611 | - | 7,874,611 | - | |

나. 자기주식 취득 및 처분 현황

당사는 보고기간 종료일 현재 해당사항이 없습니다.

다. 자기주식 직접 취득ㆍ처분 이행현황

당사는 보고기간 종료일 현재 해당사항이 없습니다.

라. 자기주식 신탁계약 체결ㆍ해지 이행현황

당사는 보고기간 종료일 현재 해당사항이 없습니다.

마. 종류주식 발행현황

당사는 보고기간 종료일 현재 해당사항이 없습니다.

5. 정관에 관한 사항

가. 정관의 최근 개정일

당사의 최근 정관 개정일은 2023년 3월 31일입니다.

나. 정관 변경 이력

| 정관변경일 | 해당주총명 | 주요변경사항 | 변경이유 |

|---|---|---|---|

| 2020.03.16 |

정기주주총회 |

제8조의3(종류주식) 제10조의2(자기주식 취득의 방법) 제26조의2(산업재산권의 양도, 양수) 제48조의2(중간배당) |

상법 등 관계법규 반영 |

| 2022.12.27 | 임시주주총회 | 제5조(회사가 발행할 주식의 총수) 제8조의2(주식의 전자등록) 제9조(신주인수권) 제13조(명의개서 대리인) 이외 표준정관 반영 |

코스닥시장 상장추진을 위한 코스닥상장회사 표준정관 반영 |

| 2023.03.31 |

정기주주총회 |

제15조(기준일) 제53조(이익배당) |

「주식ㆍ사채 등의 전자등록에 관한 법률」에 따른 조문 정비 |

다. 사업목적 현황

| 구 분 | 사업목적 | 사업영위 여부 |

|---|---|---|

| 1 | 첨단장비 생산업 | 영위 |

| 2 | 첨단부품 및 소재개발, 판매업 | 영위 |

| 3 | 반도체 장비 및 계측기 제조업 | 영위 |

| 4 | 반도체 장비 및 부품 판매업 | 영위 |

| 5 | 반도체 장비 관련 기술용역업 | 영위 |

| 6 | 소프트웨어 자문, 개발, 공급업 | 미영위 |

| 7 | 위 각호와 관련한 무역업 및 무역중개업 | 영위 |

| 8 | 위 관련상품 제조 및 판매업 | 영위 |

| 9 | 위 각호에 관련된 서비스사업 | 영위 |

| 10 | 위 각호에 관련된 부대사업일체 | 영위 |

라. 사업목적 변경 내용

당사는 보고기간 종료일 현재 해당사항이 없습니다.

마. 정관상 사업목적 추가 현황표

당사는 보고기간 종료일 현재 해당사항이 없습니다.

II. 사업의 내용

1. 사업의 개요

당사는 건식세정 장비 사업, EUV 포토마스크용 레이저 응용 장비 사업 및 부품 사업을 영위하고 있습니다.

건식세정은 화학약품과 같은 물을 사용하지 않고, CO2, 레이저 등을 통하여 제품의 표면에 붙은 이물을 제거하는 세정 방법입니다. 건식세정은 반도체, 휴대폰용 카메라, Display와 같은 전자제품 및 이차전지와 같은 최첨단 기술이 지속적으로 고도화됨에 따라 제품 구조가 정밀해지고, 이에 따라 기존의 습식세정이 처리할 수 없는 공정이 추가됨에 따라 점차 산업 내에서 필요성이 증가하고 있습니다. 당사는 20여년간 레이저, CO2를 이용한 건식세정 장비에 대한 꾸준한 연구와 투자를 진행해 기술력을 인정받아 주요 글로벌 반도체 기업 및 이차전지 업체 등과 제품 동시개발 및 납품을 진행하고 있습니다.

EUV 포토마스크용 레이저 응용 장비의 EUV란 Extreme Ultra Violet 즉, 극자외선을 의미하며 파장이 13.5nm에 불과한 레이저입니다. 반도체 사진공정에서는 파장이 짧을수록 더 미세한 패턴을 그릴 수 있습니다. 포토마스크란 반도체 회로 원판을 의미하므로 EUV 포토마스크는 회로 원판을 만들 때 파장이 가장 짧은 EUV 레이저를 사용해서 만드는 포토마스크라는 의미입니다. EUV 포토마스크는 정밀한 제작을 위한 다층의 막질을 코팅하고 있습니다. 당사는 이러한 다층 막질의 특성 파악을 위한 막 두께 측정 및 특성 파악을 하는 검사 기술을 보유하고 있습니다. 강력한 광원을 버티며 오랜 시간 사용해야 하는 EUV 포토마스크의 특성 때문에 정밀한 제조의 중요성이 지속적으로 높아지고 있습니다.

|

[반도체 공정 일람 및 당사가 참여하는 분야] |

|

공 정 |

기 능 |

당사의 상용화된 제품 |

|

|

전 공 정 |

노광 |

빛을 사용하여 웨이퍼 위에 회로 패턴을 그려 넣는 작업 |

EUV Mask용 레이저 응용 장비 |

|

식각 |

그려진 회로도를 깎아서 반도체 구조물을 형성하는 과정 |

식각 챔버의 건식세정 |

|

|

증착 |

회로간 구분, 연결을 위해 박막을 형성하는 작업 |

증착 챔버의 건식세정 |

|

|

이온주입 |

소재의 전기적 물성을 변형시키기 위해 불순물 주입 |

챔버의 건식세정 |

|

|

EDS |

웨이퍼 상태에서 완성된 각각의 반도체 다이의 전기적 테스트 |

레이저 프로브 카드 Cleaner |

|

|

후 공 정 |

조립 |

패턴 웨이퍼를 단일 Chip 크기로 절단하고 쌓는 작업(Dicing & Stacking) |

HBM용 CO2 Ring Frame Wafer Cleaner (세계최초, 고객사 C 공동개발) |

|

패키징 |

외부와 연결하는 단자 및 외부 환경으로부터 보호하는 피복 작업 |

건식 패키징 세정장비 |

|

|

테스트 |

완성된 Chip을 최종 테스트하는 작업 |

HBM용 Burn-In 테스트 소켓 Cleaner |

|

당사는 자회사인 IMT VINA를 통하여 스마트폰용 Camera Auto Focus 및 OIS에 사용되는 Coil을 제조하는 사업을 영위하고 있습니다. 당사는 국내에서 개발지원 및 원자재 수급을 진행하며, 양산은 해외(베트남)에서 진행하고 있습니다.

2022년 하반기부터 시작된 인플레이션 극복을 위해 긴축정책을 펼치면서 고물가, 고금리 등으로 인하여 글로벌 반도체 수요 둔화와 이에 따른 전방업체들의 설비 투자 계획 축소 및 보류의 영향으로 전년 대비 실적이 감소하였습니다.

보고기간 종료일 현재 당사의 주요 제품 등의 사업부문은 크게 네가지로 레이저 세정 장비 관련 매출은 약 13.8억원으로 전체 매출의 약 21.3%를 차지하고, CO2 세정 장비 관련 매출은 약 20.7억원으로 전체 매출의 약 32%를 차지합니다. 그리고 EUV Mask용 레이저 응용 장비의 매출은 약 5억원, 약 7.7%이며, 부품사업(권선) 및 기타 매출은 약 25억원으로 전체 매출의 약 39%를 차지합니다. 제품에 관한 상세 매출 현황은 하단의 「2. 주요 제품 및 서비스」와 「4. 매출 및 수주현황」를 참조하시기 바랍니다.

기타 사업에 관한 자세한 내용은 「II. 사업의 내용 - 7. 기타 참고사항」을 참조하시기 바랍니다.

2. 주요 제품 및 서비스

가. 주요 제품 등의 매출 현황

| (단위 : 백만원, %) |

| 구분 | 사용용도 등 | 2023년 | 2022년 | 2021년 | ||||

|---|---|---|---|---|---|---|---|---|

| 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | |||

| 제품 | Laser | 레이저 세정 장비 |

1,120 | 20.54% | 2,795 | 31.84% | 3,219 | 51.68% |

| CO2 | CO2 세정 장비 | 1,814 | 33.26% | 2,283 | 26.00% | 1,600 | 25.68% | |

| EUV | EUV Mask 제조용 | - | - | - | - | 100 | 1.61% | |

| 부품사업(권선) | 모바일 등 카메라용 Auto Focusing Coil |

2,257 | 41.38% | 3,579 | 40.76% | 1,207 | 19.39% | |

| 기타 | 기타 | 263 | 4.82% | 123 | 1.40% | 102 | 1.65% | |

| 소계 | 5,454 | 100.00% | 8,780 | 100.00% | 6,228 | 100.00% | ||

| 상품 | Laser | 레이저 세정 장비 |

209 | 58.71% | 224 | 14.20% | 287 | 40.19% |

| CO2 | CO2 세정 장비 | 137 | 38.48% | 121 | 7.69% | 155 | 21.80% | |

| EUV | EUV Mask 제조용 | 9 | 2.53% | - | - | 3 | 0.47% | |

| 부품사업(권선) | 모바일 등 카메라용 Auto Focusing Coil |

1 | 0.28% | - | - | - | - | |

| 기타 | 기타 | - | - | 1,231 | 78.11% | 268 | 37.54% | |

| 소계 | 356 | 100.00% | 1,576 | 100.00% | 713 | 100.00% | ||

| 용역 | Laser | 레이저 세정 장비 |

51 | 7.73% | 67 | 16.84% | 125 | 32.23% |

| CO2 | CO2 세정 장비 | 122 | 18.48% | 52 | 13.05% | 18 | 4.73% | |

| EUV | EUV Mask 제조용 | 487 | 73.79% | 282 | 70.11% | 224 | 57.87% | |

| 부품사업(권선) | 모바일 등 카메라용 Auto Focusing Coil |

- | - | - | - | - | - | |

| 기타 | 기타 | - | - | - | - | 20 | 5.17% | |

| 소계 | 660 | 100.00% | 401 | 100.00% | 387 | 100.00% | ||

| 합 계 | 6,470 | 100.00% | 10,757 | 100.00% | 7,328 | 100.00% | ||

나. 주요 제품 등의 가격변동추이

당사의 제품은 시장에서 형성되는 가격이 없으며, 각 제품별, 국가별 시장 상황 및 현지 사업파트너와의 공급 계약에 따라 판매가격이 결정되고 있습니다. 또한, 구체적인 가격변동사항은 글로벌 경쟁사가 존재하는 반도체 및 디스플레이, 이차전지 업종 특성상 영업적으로 보호되어야 할 필요가 있으므로 가격변동추이를 기재하지 않았습니다.

3. 원재료 및 생산설비

가. 원재료에 관한 사항

(1) 주요 원재료 매입 현황

|

(단위 : 백만원) |

|

구분 |

2023년 |

2022년 |

2021년 |

||

|---|---|---|---|---|---|

|

원재료 |

레이저 |

Flash |

219 | 436 | 588 |

|

Fiber |

217 | 425 | 513 | ||

|

CO2 레이저 |

5 | 32 | 2 | ||

|

A/S |

57 | 100 | 100 | ||

|

CO2 |

MicroJet |

152 | 240 | 79 | |

|

자동화장비 |

32 | 249 | 37 | ||

|

A/S |

37 | 33 | 38 | ||

|

EUV |

EUV |

- | 27 | 5 | |

|

권선 |

AF 및 OIS Coil |

111 | 172 | 221 | |

|

기타 |

- | 170 | 106 | 62 | |

|

합 계 |

1,000 | 1,820 | 1,645 | ||

|

(단위 : 백만원) |

| 구분 |

2023년 |

2022년 |

2021년 |

||

|---|---|---|---|---|---|

| 외주 가공비 |

레이저 | Flash | 20 | 65 | 66 |

| Fiber | 11 | 26 | 30 | ||

| CO2 Laser | 1 | 9 | - | ||

| A/S | 12 | 10 | 141 | ||

| CO2 | Microjet | 100 | 172 | 59 | |

| 자동화장비 | 180 | 366 | 560 | ||

| A/S | 60 | - | - | ||

| EUV | EUV | 2 | - | 119 | |

| 권선 | AF 및 OIS Coil | 451 | 580 | 347 | |

| 기타 | - | 1 | 3 | 130 | |

| 합 계 | 838 | 1,231 | 1,453 | ||

(2) 원재료 가격변동 추이

당사의 경우 레이저 사업의 원재료 비중이 중요하게 관리되고 있습니다. 핵심 부품인 레이저 모듈의 경우 달러 기준으로 거래가 되고 있으며, 지난 3년간 달러 기준 매입가격은 변경이 없거나 일부 하향조정 되었습니다.

CO2의 경우, 핵심 부품인 노즐 외에는 주요 원재료가 없어 기재하지 않았습니다. 다만, 환율의 변동에 따라 가격의 변동이 발생할 위험성은 보유하고 있습니다.

|

(단위 : USD, 원) |

|

구분 |

2023년 |

2022년 |

2021년 |

|||||

|---|---|---|---|---|---|---|---|---|

|

원화 |

USD |

원화 |

USD |

원화 |

USD |

|||

| 레이저 |

Fiber |

30W |

7,310,296 | 5,600 |

7,234,920 |

5,600 |

6,408,752 |

5,600 |

|

100W |

23,497,380 | 18,000 |

23,255,100 |

18,000 |

22,888,400 |

20,000 |

||

|

200W |

- | - |

42,634,350 |

33,000 |

37,765,860 |

33,000 |

||

|

ND:Yag |

300MV |

306,771 | 235 |

303,608 |

235 |

268,939 |

235 |

|

|

600MV |

17,200,000 | - |

17,200,000 |

- |

17,200,000 |

- |

||

|

PSU |

- |

3800000 | - |

3,800,000 |

- |

3,800,000 |

- |

|

| 주) 원화는 각 연도의 연평균 매매기준율을 적용하여 산출하였습니다. |

나. 생산 및 생산설비에 관한 사항

(1) 생산 능력 및 생산 실적

당사는 핵심 모듈을 설계, 개발하고 외주 생산을 통해 제품을 공급받은 후 제품에 대한 최종 조립 및 검수 후 고객에게 장비를 납품하고 설치 진행하고 있습니다. 당사는 핵심모듈 생산에만 집중할 수 있는 생산구조이므로 갑작스러운 고객의 주문 물량 증가에도 유연하게 대응할 수 있습니다.

|

주요 생산 품목 |

생산 능력 |

생산 인력 |

생산 형태 |

|

|

레이저 |

600MV Mobile Laser Cleaner |

30대/년 |

직접생산 2명 |

주1) |

|

400S Laser Cleaning System |

5대/년 |

직접생산 2명 |

||

|

100P, 30P, 20P Portable Cleaner |

20대/년 |

직접생산 2명 |

||

|

CO2 |

CO2 Cleaner Module |

80대/년 |

직접생산 2명 |

주2) |

|

CO2 Inner Nozzle |

4000EA/월 |

직접생산 3명 |

||

|

Nozzle |

200Set/월 |

직접생산 2명 |

||

|

C3100 |

6대/년 |

외주생산 1명 |

||

|

EUV Mask용 |

MLB-500, MLC-600 |

1대/년 |

직접생산 4명 |

주3) |

|

주1) - 레이저 세정 모듈 : 당사가 레이저 개발 및 모듈설계를 한 후, 외주처에 외주를 의뢰하여 생산 |

|

주2) - CO2 적용 자동화 시스템 : 외주제작 후 반입하여 CO2 Module 및 Nozzle을 탑재하고 조율작업 후 검사 및 성능시험 |

| 주3) - 반도체 전공정 장비 (EUV Mask용 레이저 응용 장비) : 레이저, Stage, Case, 전장 등 각 파트별로 구매 혹은 외주제작 후 최종 조립은 직접 수행 후 성능시험 및 검사, 고객사 설치 |

(2) 생산설비에 관한 사항

|

(단위 : 백만원) |

| 구분 | 소재지 | 2023년 | |||

|---|---|---|---|---|---|

| 취득가액 | 상각누계액 | 정부보조금 | 장부가액 | ||

| 기계장치 | 수원, 동탄, 베트남 | 4,922 | (2,079) | - | 2,843 |

| 차량운반구 | 수원, 베트남 | 326 | (152) | - | 175 |

| 비품 | 수원, 동탄, 베트남 | 365 | (289) | - | 76 |

| 시설장치 | 수원, 동탄 | 596 | (500) | - | 96 |

| 건설중인자산 | 수원 | - | - | - | - |

| 합계 | 6,210 | (3,020) | - | 3,190 | |

4. 매출 및 수주상황

가. 매출실적

|

(단위 : 백만원) |

| 사업부문 | 매출유형 | 구분 | 2023년 | 2022년 | 2021년 | |||

|---|---|---|---|---|---|---|---|---|

| 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | |||

| 레이저 Cleaner | 제품 | 수출 | 816 | 72.86% | 1,424 | 50.93% | 1,280 | 39.77% |

| 내수 | 304 | 27.14% | 1,372 | 49.07% | 1,939 | 60.23% | ||

| 소계 | 1,120 | 100.00% | 2,796 | 100.00% | 3,219 | 100.00% | ||

| 상품 | 수출 | 156 | 74.64% | 131 | 58.84% | 146 | 51.15% | |

| 내수 | 53 | 25.36% | 92 | 41.16% | 140 | 48.85% | ||

| 소계 | 209 | 100.00% | 223 | 100.00% | 286 | 100.00% | ||

| 용역 | 수출 | 28 | 54.90% | 48 | 70.96% | 14 | 11.12% | |

| 내수 | 23 | 45.10% | 19 | 29.04% | 111 | 88.88% | ||

| 소계 | 51 | 100.00% | 67 | 100.00% | 125 | 100.00% | ||

| 소계 | 수출 | 1,000 | 72.46% | 1,603 | 51.94% | 1,440 | 39.68% | |

| 내수 | 380 | 27.54% | 1,483 | 48.06% | 2,190 | 60.32% | ||

| 소계 | 1,380 | 100.00% | 3,086 | 100.00% | 3,630 | 100.00% | ||

| CO2 Cleaner | 제품 | 수출 | 1,293 | 71.28% | 767 | 33.62% | 455 | 28.45% |

| 내수 | 521 | 28.72% | 1,516 | 66.38% | 1,144 | 71.55% | ||

| 소계 | 1,814 | 100.00% | 2,283 | 100.00% | 1,599 | 100.00% | ||

| 상품 | 수출 | 55 | 40.15% | 31 | 25.33% | 100 | 64.41% | |

| 내수 | 82 | 59.85% | 90 | 74.67% | 55 | 35.59% | ||

| 소계 | 137 | 100.00% | 121 | 100.00% | 155 | 100.00% | ||

| 용역 | 수출 | 26 | 21.31% | - | - | 4 | 18.11% | |

| 내수 | 96 | 78.69% | 52 | 100.00% | 15 | 81.89% | ||

| 소계 | 122 | 100.00% | 52 | 100.00% | 19 | 100.00% | ||

| 소계 | 수출 | 1,374 | 66.28% | 798 | 32.50% | 559 | 31.50% | |

| 내수 | 699 | 33.72% | 1,658 | 67.50% | 1,214 | 68.50% | ||

| 소계 | 2,073 | 100.00% | 2,456 | 100.00% | 1,773 | 100.00% | ||

| EUV Mask용 레이저 응용장비 |

제품 | 수출 | - | - | - | - | 100 | 100.00% |

| 내수 | - | - | - | - | - | 0.00% | ||

| 소계 | - | - | - | - | 100 | 100.00% | ||

| 상품 | 수출 | - | - | - | - | - | 0.00% | |

| 내수 | 9 | 100.00% | - | - | 3 | 100.00% | ||

| 소계 | 9 | 100.00% | - | - | 3 | 100.00% | ||

| 용역 | 수출 | - | - | - | - | - | 0.00% | |

| 내수 | 487 | 100.00% | 281 | 100.00% | 224 | 100.00% | ||

| 소계 | 487 | 100.00% | 281 | 100.00% | 224 | 100.00% | ||

| 소계 | 수출 | - | - | - | - | 100 | 30.56% | |

| 내수 | 496 | 100.00% | 281 | 100.00% | 227 | 69.44% | ||

| 소계 | 496 | 100.00% | 281 | 100.00% | 327 | 100.00% | ||

| 부품사업(권선) | 제품 | 수출 | 1,153 | 51.09% | 2,111 | 58.97% | 903 | 74.78% |

| 내수 | 1,104 | 48.91% | 1,469 | 41.03% | 304 | 25.22% | ||

| 소계 | 2,257 | 100.00% | 3,580 | 100.00% | 1,207 | 100.00% | ||

| 상품 | 수출 | 1 | 100.00% | |||||

| 내수 | - | - | ||||||

| 소계 | 1 | 100.00% | ||||||

| 소계 | 수출 | 1,154 | 51.11% | 2,111 | 58.97% | 903 | 74.78% | |

| 내수 | 1,104 | 48.89% | 1,469 | 41.03% | 304 | 25.22% | ||

| 소계 | 2,258 | 100.00% | 3,580 | 100.00% | 1,207 | 100.00% | ||

| 기타 | 제품 | 수출 | - | - | - | - | - | - |

| 내수 | 263 | 100.00% | 123 | 100.00% | 103 | 100.00% | ||

| 소계 | 263 | 100.00% | 123 | 100.00% | 103 | 100.00% | ||

| 상품 | 수출 | - | - | - | - | - | - | |

| 내수 | - | - | 1,231 | 100.00% | 268 | 100.00% | ||

| 소계 | - | - | 1,231 | 100.00% | 268 | 100.00% | ||

| 용역 | 수출 | - | - | - | - | - | - | |

| 내수 | - | - | - | - | 20 | 100.00% | ||

| 소계 | - | - | - | - | 20 | 100.00% | ||

| 소계 | 수출 | - | - | - | - | - | - | |

| 내수 | 263 | 100.00% | 1,353 | 100.00% | 391 | 100.00% | ||

| 소계 | 263 | 100.00% | 1,353 | 100.00% | 391 | 100.00% | ||

| 합계 | 수출 | 3,528 | 54.53% | 4,512 | 41.95% | 3,002 | 40.96% | |

| 내수 | 2,942 | 45.47% | 6,244 | 58.05% | 4,326 | 59.04% | ||

| 소계 | 6,470 | 100.00% | 10,757 | 100.00% | 7,328 | 100.00% | ||

나. 판매조직

영업팀 내 담당 임원이 건식세정장비 및 EUV 장비의 국내외 영업을 총괄하고 있으며, 영업팀원이 각각 레이저 세정장비와 CO2 세정 장비를 나누어 영업하고 있습니다. 영업상황에 따라 영역 및 지역에 대한 구분 없이 상호 보완 협력하여 영업활동을 진행하고 있으며, 영업팀의 원활한 활동을 지원하기 위하여 영업지원 담당자가 행정 지원, 수출입 지원을 담당하고 있습니다.

해외 시장에서의 영업 및 고객사에 대한 원활한 서비스를 위하여 대만, 중국, 일본에 각 1개의 Agent를 계약하여 운영하고 있으며, 베트남의 경우 자회사인 IMT Vina를 통해 영업 및 A/S 지원을 하고 있습니다. 유럽의 경우 2022년에 신규로 1개의 Agent계약을 맺고 시장 개척을 진행하고 있습니다.

다. 판매경로

(1) 신규판매

신규판매의 경우 주로 샘플 테스트를 통해 적용 가능성을 확인 후 판매가 이루어집니다. 즉, 고객사에서 샘플을 가지고 와서 당사의 테스트 센터에서 세정력 테스트를 실시하며, 이때 세정 능력과 함께 손상여부도 확인하여 적용가능성을 판단합니다. 장비가 자동화 장비일 경우 세정 테스트 후 당사는 장비 개념을 제출하고 고객사와 사양을 협의 후 최종 판매여부가 결정됩니다.

(2) Repeat Order 판매

당사의 1차 검증 후 고객 맞춤형 장비 판매 방식은 초기에는 판매 증대가 천천히 늘어나지만 검증된 장비는 고객사의 생산 규모가 늘어나거나 신규 공장을 건설하면 자동으로 당사의 장비가 선택되므로 일단 어느정도 고객사의 수가 확보되면 지속적으로 판매가 늘어나는 장점이 있습니다.

판매경로는 국내(내수)의 경우 대부분 직접판매로 이루어지며, 수출의 경우 직판뿐만 아니라 대리점을 통해서도 판매가 진행되고 있습니다.

라. 판매전략

(1) 채널 확보

고객사들과 지속적으로 소통하면서 고객 생산라인에서의 수율 관련 문제점 파악 및 해결방안을 제안합니다. 이후, 당사가 보유하고 있는 테스트 센터에서 고객사 샘플 테스트 실시 → 적정 솔루션을 찾아 제안합니다.

|

구분 |

실 행 방 법 |

|

국내 |

국내 고객사에 빠른 상담 및 기술 지원 체계 구축. |

|

해외 |

주요 해외 거점에 대리점 확보 및 기존 대리점의 능력 향상을 통해 국내에 준하는 기술 지원 체계 구축 (대만, 중국, 미국, 유럽, 동남아시아 거점 확보) |

(2) 브랜드 이미지 제고

|

구분 |

실 행 방 법 |

|

IP 중심 기업 |

특허권, 상표권, 디자인 특허 중심의 기업으로 발전 |

|

지속적 선도 이미지 구축 |

전시회, 학회, 뉴스, 유투브를 통한 적극적인 기술 및 제품 홍보 |

(3) 신기술 제품 Portfolio의 지속적 확대

20여년간 많은 고객사에서 검증을 거친 기술과 제품으로 신뢰성을 제고합니다.

(4) 가격경쟁력

해외 주요 경쟁사(유럽, 미국)과 비교해 가격경쟁력을 확보하고 최고의 세정 성능을 담보함으로써 고객만족을 실현시키려 합니다.

(5) 제도적 우위점 활용

ESG 경영으로 경영 트렌드가 바뀜에 따라 친환경 건식세정 기술 및 제품에 대한 산업적 니즈가 크게 증가할 것임을 활용합니다.

(6) Global 서비스 Network 강화

Global 서비스 Network은 주요 고객사들이 있는 국가 해외 대리점을 통해 이루어지지만 주요 거점에는 당사 직영 서비스 센터를 두고 있습니다.

|

국 가 구 분 |

실 행 방 법 |

|

대만 |

반도체 후(後)공정 회사들이 많이 분포하고 있어, 현재는 영업대상 1순위 지역으로 분석됩니다. 시장의 중요성을 감안해 직영 서비스 센터를 유지하고 있습니다. 당사는 ‘The Leader’라는 대만 영업 대리점과의 계약을 맺고 있으며, IMT Service Center in Taiwan이라는 당사 직영 서비스센터를 두고 있습니다. |

|

베트남 |

베트남은 현재 세계적인 스마트폰 생산 기지 역할을 하는 국가입니다. 특히 삼성의 휴대폰 제조라인이 하노이에 소재하고 있어 많은 관련 부품업체가 생산 기지를 이곳에 두고 있습니다. 당사는 이 곳에 CO2 세정 테스트 및 A/S 센터를 당사의 부품사업 현지법인 IMT Vina 내에 운영하고 있습니다 |

|

중국 |

현재 중국에는 상하이 소재 Quranus사가 반도체 후공정업체에 레이저 세정장비의 판매 및 서비스를 수행하고 있으며, 최근에는 소주 소재 VST사가 Join하여 CO2 세정장비 영업 및 서비스를 담당하고 있습니다. |

|

일본 |

당사는 일본을 모바일 시장 개척을 위한 관심지역으로 판단하고 있습니다. 당사와 계약한 대리점으로 SAMAC 이 있으며 이 회사는 과거 미국의 Clean Laser 사의 제품을 취급하는 회사였지만 계약을 종료하고 IMT 제품을 판매하기로 계약을 체결한 일본 지역 독점 대리점입니다. |

|

유럽 |

2022년 당사는 유럽 대리점으로 S3 Alliance를 선정하였습니다. 이 회사는 유럽 반도체 시장에서 다년간 영업하고 있으며 영국, 독일, 이탈리아에 판매 법인을 두고 있습니다. 최근 유럽에서 대규모 반도체 투자계획을 발표하고 있어 향후 유럽 시장 공략의 역할을 담당할 예정입니다. |

|

미국 |

미국 시장의 대대적인 반도체 공장 투자에 대응하여 2024 Semicon West 전시회에 참여하기로 하였으며, 향후 급격한 반도체 시장 확대와 AS에 대응하기 위해 현지 에이전시를 발굴할 계획입니다. |

(7) 기술 마케팅 시스템 강화

레이저와 CO2를 이용한 건식세정 기술은 적용된 역사가 길지 않아 아직은 많은 고객들이 생소하고 새로운 기술이라고 인식하고 있습니다. 따라서 당사는 제조공정에 변화를 주는데 대해 매우 보수적인 제조업의 특성상 기술 마케팅은 매우 중요한 수단이라고 파악하고 있습니다. 기술 마케팅의 출발은 세정 샘플 테스트입니다. 즉, 고객사에서 세정 Issue가 발생했을 때 당사의 세정 테스트 센터에서 문제가 되는 샘플을 대상으로 다양한 세정 테스트를 진행하고 이를 근거로 고객사에 대해 적절한 세정 솔루션을 제안하는 방식으로 진행됩니다.

당사의 세정 테스트 센터는 Clean Room 환경 하에 다양한 레이저와 CO2 세정 장비 그리고 각종 측정장비를 활용하여 고객의 세정 테스트 요청에 대응하고 있습니다. 현재, 전세계 다양한 고객사로부터 테스트 의뢰를 접수하여 연간 수백건의 테스트가 이루어지고 있습니다.

마. 수주상황

당사가 영위하는 주된 사업부문 중 반도체 장비 산업은 고객사와 상호 협의 후 P/O에 따른 주문 생산 방식으로 진행하며, 발주 내용상 고객사의 생산정보 및 투자정보 등이 노출될 수 있으므로 해당 내용의 기재를 생략합니다.

5. 위험관리 및 파생거래

당사는 시장위험 및 신용위험, 유동성위험과 같은 다양한 재무위험에 노출되어 있습니다. 당사의 전반적인 위험관리정책은 금융시장의 예측불가능성에 초점을 맞추고 있으며 재무성과에 잠재적으로 불리할 수 있는 효과를 최소화하는데 중점을 두고 있습니다.

가. 시장위험

(1) 외환위험

보고기간말 현재 외환 위험에 노출되어 있는 당사의 금융자산ㆍ부채의 내역의 원화환산 기준액은 다음과 같습니다.

|

(단위 : 천원) |

| 구분 | 통화 | 당기말 | 전기말 | ||

|---|---|---|---|---|---|

| 외화금액 | 원화환산액 | 외화금액 | 원화환산액 | ||

| <외화자산> | |||||

| 현금및현금성자산 | USD | 215,971 | 278,473 | 622,992 | 789,518 |

| VND | 4,500,000 | 239 | - | - | |

| 매출채권 | USD | 330,871 | 426,625 | 1,231,015 | 1,560,066 |

| 미수금 | CNH | 66,000 | 11,935 | - | - |

| 임차보증금 | VND | 30,000,000 | 1,596 | - | - |

| 단기대여금 | USD | - | - | 250,000 | 316,825 |

| 장기대여금 | USD | - | - | 1,274,643 | 1,615,355 |

| 미수수익 | USD | - | - | 17,207 | 21,806 |

| 합계 | 718,868 | 4,303,570 | |||

| <외화부채> | |||||

| 매입채무 | USD | - | - | 295,277 | 374,205 |

| 미지급금 | USD | 6,775 | 8,736 | 5,963 | 7,556 |

| 미지급비용 | USD | - | - | 18,113 | 22,954 |

| 리스부채 | USD | 38,830 | 50,067 | - | - |

| 합계 | 58,803 | 404,715 | |||

당기 및 전기 중 다른 모든 변수가 일정하고 각 외화에 대한 원화의 환율이 10% 변동시, 이러한 환율변동이 법인세차감전순손익에 미치는 영향은 다음과 같습니다.

|

(단위 : 천원) |

| 통화 | 당기말 | 전기말 | ||

|---|---|---|---|---|

| 10% 상승시 | 10% 하락시 | 10% 상승시 | 10% 하락시 | |

| USD | 64,630 | (64,630) | 389,885 | (389,885) |

| CNH | 1,194 | (1,194) | - | - |

| VND | 184 | (184) | - | - |

(2) 이자율 위험

이자율위험은 미래의 시장 이자율 변동에 따라 예금 또는 차입금 등에서 발생하는 이자수익 및 이자비용이 변동될 위험으로서 이는 주로 변동 금리부 조건의 예금과 차입금에서 발생하고 있습니다. 당사의 이자율위험관리의 목표는 이자율 변동으로 인한 변동성 축소와 이자비용의 최소화를 추구함으로써 기업의 가치를 제고하는 데 있습니다.

당사는 외부차입금 최소화 및 보유 예금의 최적화를 추진하고 있으며, 주기적으로 국내외 금리동향 모니터링을 실시하여 이자율 변동에 대한 대응방안을 수립하고 있습니다.

당사의 차입금과 관련된 이자율위험 및 보고기간 말 현재 계약상 이자율 재설정일은 다음과 같습니다.

| (단위: 천원) |

|

지수 |

당기 |

전기 |

||

|---|---|---|---|---|

|

금액 |

비율 |

금액 |

비율 |

|

|

변동금리 차입금 |

- | - | 4,194,914 | 100.00% |

보고기간말 현재 다른 모든 변수가 일정하고 이자율의 변동시 당사의 세후 이익 및 자본에 미치는 영향은 아래 표와 같습니다.

| (단위:천원) |

| 이자율 | 당기 | 전기 | ||

|---|---|---|---|---|

| 1% 상승시 | 1% 하락시 | 1% 상승시 | 1% 하락시 | |

| 세후 이익 | - | - | (33,140) | 33,140 |

| 자본에 대한 영향 | - | - | (33,140) | 33,140 |

나. 신용위험

신용위험은 기업 및 개인 고객에 대한 신용거래 및 채권뿐 아니라 현금성자산, 채무상품의 계약 현금흐름, 유리한 파생상품 및 예치금 등에서도 발생합니다.

(1) 위험관리

기업 고객의 경우 외부 신용등급을 확인할 수 있는 경우 동 정보를 사용하고 그 외의 경우에는 내부적으로 고객의 재무상태와 과거 경험 등을 근거로 신용등급을 평가합니다. 고객별 한도는 내부 및 외부 신용등급에 따라 이사회가 정한 한도를 적용합니다. 경영진은 이러한 고객별 한도의 준수 여부를 정기적으로 검토합니다. 개인 고객에 대한 매출은 현금 또는 허용된 신용카드 거래만을 허용하여 신용위험을 최소화합니다.

당사의 신용위험은 개별 고객, 산업, 지역 등에 대한 유의적인 집중은 없습니다.

당가 보유하는 채무상품은 모두 낮은 신용위험의 상품에 해당합니다. 이러한 채무상품들에 대해서는 신용등급을 모니터링하여 신용위험의 하락을 평가하고 있습니다.

(2) 신용보강

일부 매출채권에 대해서는 거래상대방이 계약을 불이행하는 경우 이행을 요구할 수 있는 보증 또는 신용장 등의 신용보강을 제공받고 있습니다.

(3) 금융자산의 손상

당사는 기대신용손실 모형이 적용되는 다음의 금융자산을 보유하고 있습니다.

- 재화 및 용역의 제공에 따른 매출채권

- 상각후원가로 측정하는 기타 금융자산

현금성자산도 손상 규정의 적용대상에 포함되나 식별된 기대신용손실은 유의적이지 않습니다.

(가) 매출채권

당사는 매출채권에 대해 전체 기간 기대신용손실을 손실충당금으로 인식하는 간편법을 적용합니다. 기대신용손실을 측정하기 위해 매출채권은 신용위험 특성과 연체일을 기준으로 구분하였습니다.

보고기간 종료일 현재 매출채권에 대한 손실충당금 내역은 다음과 같습니다.

| <당기말> | (단위: 천원) |

| 구 분 |

3개월 이내 |

3개월 초과 |

6개월 초과 |

9개월 초과 연체 |

1년 초과 |

합계 |

|---|---|---|---|---|---|---|

| 매출채권 | 959,596 | 18,954 | 1,160 | - | 2,500 | 982,210 |

|

기대 손실률 |

0.39% | 3.63% | 10.13% | - | 100.00% | - |

|

손실충당금 |

3,729 | 687 | 118 | - | 2,500 | 7,034 |

| <전기말> | (단위: 천원) |

| 구 분 |

정상 |

3개월 초과 |

6개월 초과 |

9개월 초과 연체 |

1년 초과 |

합계 |

|---|---|---|---|---|---|---|

| 매출채권 | 1,694,228 | 87,849 | 35,326 | 12,267 | 34,183 | 1,863,853 |

|

기대 손실률 |

1.01% | 27.26% | 46.33% | 90.34% | 100.00% | - |

|

손실충당금 |

17,136 | 23,945 | 16,366 | 11,082 | 34,183 | 102,712 |

매출채권은 회수를 더 이상 합리적으로 예상할 수 없는 경우 제각됩니다. 회수를 더 이상 합리적으로 예상할 수 없는 지표에는 당사와의 채무조정에 응하지 않는 경우, 365일 이상 계약상 현금흐름을 지급하지 않는 경우 등이 포함됩니다.

매출채권에 대한 손상은 연결포괄손익계산서상 대손상각비로 순액으로 표시되고 있습니다. 제각된 금액을 회수하는 경우 회수 시점에 당기손익으로 인식하고 연결포괄손익계산서에서 대손상각비의 차감으로 인식하고 있습니다.

당기와 전기 중 매출채권의 손실충당금 변동내역은 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 당기 | 전기 |

|---|---|---|

|

기초 |

102,712 | 54,022 |

|

당기손익으로 인식된 손실충당금의 증가(감소) |

(64,315) | 94,890 |

|

회수가 불가능하여 당기중 제각된 금액 |

(31,363) | (46,200) |

|

기말 |

7,034 | 102,712 |

(나) 상각후원가 측정 기타 금융자산

상각후원가로 측정되는 기타 금융자산에 대한 손실충당금의 변동 내역은 다음과 같습니다.

| (단위: 천원) |

|

당기 |

단기대여금 | 미수수익 |

합계 |

|---|---|---|---|

|

기초 손실충당금 |

460,000 | 9,200 | 469,200 |

| 회수가 불가능하여 당기중 제각된 금액 | - | (9,200) | (9,200) |

|

기말 손실충당금 |

460,000 | - | 460,000 |

| (단위: 천원) |

| 전기 | 단기대여금 | 미수수익 |

합계 |

|---|---|---|---|

|

기초 손실충당금 |

330,000 | 9,200 | 339,200 |

|

당기손익에 인식된 손실충당금의 증가 |

130,000 | - | 130,000 |

|

기말 손실충당금 |

460,000 | 9,200 | 469,200 |

상각후원가로 측정하는 기타 금융자산은 모두 신용위험이 낮은 것으로 판단되며, 따라서 손실충당금은 12개월 기대신용손실로 인식하였습니다. 금융상품은 채무불이행위험이 낮고 단기간 내에 계약상 현금흐름을 지급할 수 있는 발행자의 충분한 능력이있는 경우 신용위험이 낮은 것으로 간주합니다.

(4) 대손상각비

당기와 전기 중 손익으로 인식된 금융자산의 손상 관련 대손상각비는 다음과 같습니다.

| (단위: 천원) |

| 구분 | 당기 | 전기 |

|---|---|---|

|

매출채권 |

(64,315) | 94,889 |

|

기타금융자산 |

- | 130,000 |

|

상각후 원가 측정 금융자산의 대손상각비 |

(64,315) | 224,889 |

다. 유동성 위험

당사는 미사용 차입금 한도를 적정 수준으로 유지하고, 영업 자금 수요를 충족시키기 위해 차입금 한도나 약정을 위반하는 일이 없도록 유동성에 대한 예측을 항시 모니터링하고 있습니다. 또한 당사의 유동성 위험 관련 정책은 주요통화별 필요 현금흐름을 추정하여 이를 충족하기 위한 유동성 자산의 현황을 고려하고, 유동성 비율을 내부 및 외부 감독 기관 등의 요구사항을 충족하고 자금조달계획을 실행하기 위해 관리합니다.

(1) 만기분석

유동성위험관리에 대한 궁극적인 책임은 당사의 단기 및 중장기 자금조달과 유동성관리규정을 적절하게 관리하기 위한 기본정책을 수립하는 이사회에 있습니다. 당사는 유동성위험을 관리하기 위하여 단기 및 중장기 자금관리계획을 수립하고 예측현금흐름과 실제현금흐름을 계속적으로 분석ㆍ검토하여 금융자산과 금융부채의 만기구조를 대응시키면서 유동성 위험을 관리하고 있습니다.

당사의 금융부채를 보고기간 종료일로부터 계약 만기일까지의 잔여기간에 따라 만기별로 구분한 내역은 다음과 같습니다. 아래 표에 표시된 현금흐름은 할인하지 아니한 금액입니다.

| <당기말> | (단위:천원) |

| 구 분 | 장부금액 | 1년 이내 | 1년 초과 2년 이내 |

2년 초과 5년 이내 |

합 계 |

|---|---|---|---|---|---|

| 매입채무 | 187,999 | 187,999 | - | - | 187,999 |

| 리스부채 | 240,428 | 212,495 | 33,150 | - | 245,645 |

| 기타금융부채(*) | 135,932 | 135,932 | - | - | 135,932 |

| 합 계 | 564,359 | 536,426 | 33,150 | - | 569,576 |

(*)장단기종업원급여부채를 제외한 금액입니다.

| <전기말> | (단위:천원) |

| 구 분 | 장부금액 | 1년 이내 | 1년 초과 2년 이내 |

2년 초과 5년 이내 |

합 계 |

|---|---|---|---|---|---|

| 매입채무 | 306,125 | 306,125 | - | - | 306,125 |

| 차입금 | 4,709,347 | 3,504,197 | 426,457 | 464,275 | 4,394,929 |

| 리스부채 | 434,282 | 262,894 | 186,127 | 8,000 | 457,021 |

| 기타금융부채 | 300,718 | 228,652 | 72,066 | - | 300,718 |

| 합 계 | 5,750,472 | 4,301,868 | 684,650 | 472,275 | 5,458,793 |

라. 자본위험 관리

당사의 자본 관리 목적은 계속기업으로서 주주 및 이해당사자들에게 이익을 지속적으로 제공할 수 있는 능력을 보호하고 자본 비용을 절감하기 위해 최적의 자본 구조를 유지하는 것입니다.

자본 구조를 유지 또는 조정하기 위해 당사는 주주에게 지급되는 배당을 조정하고, 부채 감소를 위한 신주 발행 및 자산 매각 등을 실시하고 있습니다.

보고기간 종료일 현재 당사의 자본조달비율은 다음과 같습니다.

| (단위: 천원) |

|

구 분 |

당기말 |

전기말 |

|---|---|---|

| 부채 | 3,719,899 | 7,425,416 |

| 차감: 현금및현금성자산 | (10,881,629) | (4,143,762) |

| 조정순부채 | (7,161,730) | 3,281,654 |

| 자본 | 26,555,559 | 7,577,429 |

| 조정부채비율(*) | - | 43.30% |

(*) 당기의 경우 순부채비율이 음수임에 따라 산정하지 아니하였습니다.

마. 파생상품 등 거래현황

당사는 보고기간 종료일 현재 해당사항이 없습니다.

6. 주요계약 및 연구개발활동

가. 경영상의 주요계약

|

일자 |

내용 |

업체명 |

비고 |

| 2023년 11월 | 국방벤처 혁신기술 지원사업 협약서 -항공기용 레이저 디페인팅 기술 개발 |

국방기술진흥연구소 | 2023.11~2026.11 |

|

2023년 04월 |

SERT 모듈기반의 반도체장비개발 협약서 |

반도체 장비업체 E사 |

2023.04~2025.03 |

|

2023년 03월 |

레이저 모듈 독점 공급계약 |

레이저 제작업체 L사 |

- |

|

2023년 02월 |

HBM용 Wafer CO2 Cleaning 장비 개발 및 공급 |

글로벌 반도체 M사 |

- |

|

2022년 11월 |

특허 통상실시권 -적분형 광검출기를 사용한 푸리에계수 측정법 |

한국표준과학연구원 |

KR, US, FR, JP 2022.11~2031.04 |

|

2022년 09월 |

EUV BAKE 장비 유지보수 계약 |

글로벌 반도체 S사 |

- |

|

2022년 04월 |

미래선도 연구장비 핵심 기술개발 3D 나노 복합구조 분석 광검사측정장비 핵심기술 개발 |

과기정보통신부 |

개발과제비 : 433백만원 2022.04~2025.12 |

|

2021년 10월 |

에너지기술선도 국제 공동연구 40% 이상의 효율 달성을 위한 실리콘/ III-V 탠덤 태양전지 국제공동연구 |

산업통상자원부 |

개발과제비 : 1,250백만원 2021.10~2024.09 |

|

2020년 03월 |

이차전지 제작용 레이저 Cleaner 개발 및 공급 |

이차전지업체 L사 |

- |

|

2019년 09월 |

EUV Mask 레이저 복합시스템 공동개발 계약 체결 및 공급 |

글로벌 반도체 S사 |

- |

|

2016년 12월 |

EUV 레이저 Bake 시스템 공동개발 계약 체결 및 공급 |

글로벌 반도체 S사 |

- |

|

2013년 04월 |

OEM 공급계약 |

레이저 제작업체 L사 |

- |

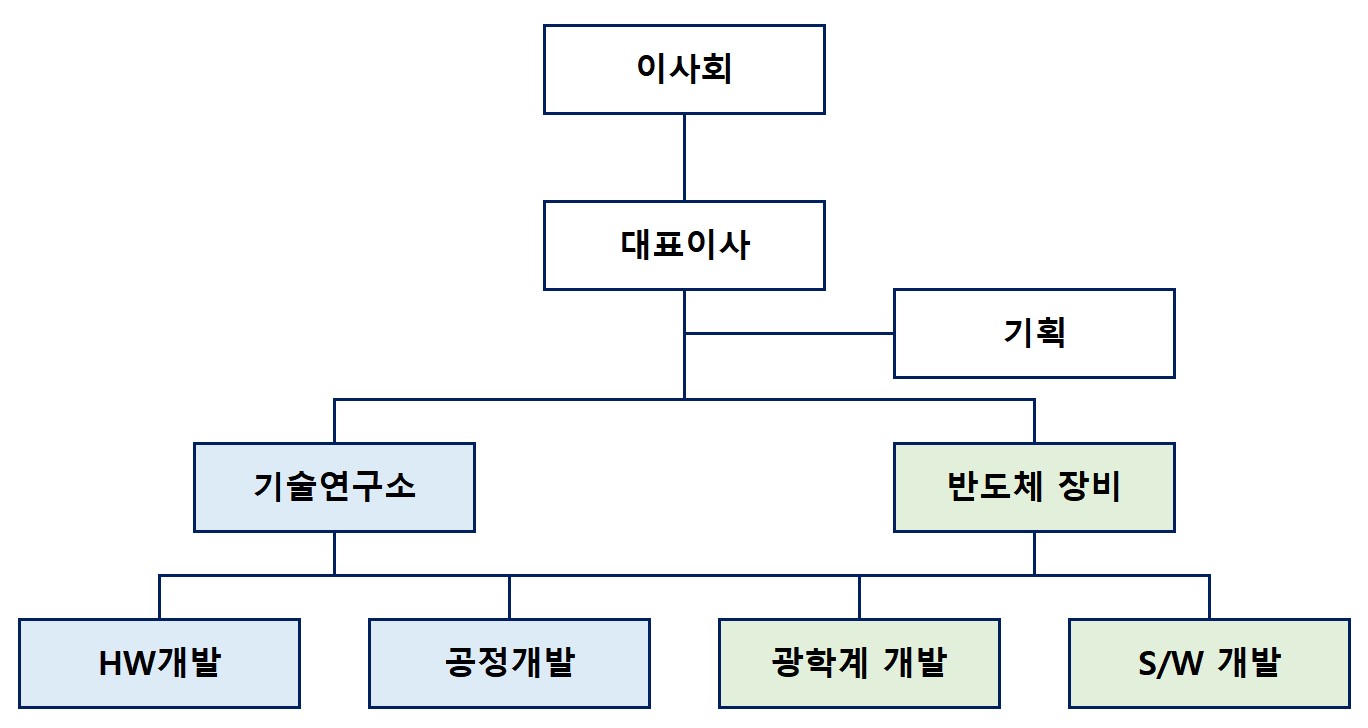

나. 연구개발활동

(1) 연구개발 조직

|

|

연구개발조직도 |

(2) 연구개발 인력 구성

|

학력 |

박사 |

석사 |

학사 |

|

인원수 |

2 |

3 |

4 |

| 주) 연구개발 전담인력 |

(3) 주요 연구개발 인력 현황

|

직 위 |

성 명 |

학위 |

담당업무 |

주요경력 |

주요연구분야 |

|

연구소장 |

이종명 |

박사 |

연구소장 |

- Univ of Liverpool 레이저공학 박사 ('99) |

레이저 Cleaner 개발 |

|

부사장 |

임재원 |

학사 |

반도체 장비제작 기술총괄 |

- 아주대학교 전자공학 ('88) |

EUV Mask용 |

| 상무 | 김상준 | 박사 | 레이저 광학 설계 | - 아주대 분자과학기술학 박사('98~'03) - 엘립소테크놀로지('05~'09) - 루멘시스 / 엘립소테크놀로지('09~'20) - 오로스테크놀로지('20~'23) - 아이엠티 상무 ('23~현재) |

EUV Mask용 레이저 응용장비 개발 (반도체장비사업부) |

| 상무 | 이한주 | 학사 |

공정 기술 개발 |

- 연세대 화학 학사 ('95) |

레이저 Cleaner 개발 (기술연구소) |

|

책임 |

최** |

석사 |

레이저 광학 설계 |

- 청주대 물리광학 석사 ('98) |

레이저 Cleaner 개발 |

|

수석 |

김** |

석사 |

레이저 광학 설계 |

- 단국대 의학레이저 석사 ('06) |

EUV Mask용 |

|

수석 |

신** |

석사 |

S/W 설계 / 개발 |

- 세종대 컴퓨터공학 석사 ('03) |

EUV Mask용 |

|

책임 |

김** |

학사 |

공정 기술 개발 |

- 산기대 신소재공학 학사 ('06) |

레이저 Cleaner 개발 |

|

주임 |

김** |

학사 |

공정 기술 개발 |

- 대림대 기계과 학사 ('22) |

레이저 Cleaner 개발 |

(4) 주요 연구개발 실적

|

No |

연구개발명 |

주관기관 |

정부 출연금 |

연구기간 |

상용화 여부 |

관련 제품 |

|

1 |

항공기용 레이저 디페인팅 기술 개발 | 국방기술진흥연구소 | 1,943백만원 | 2023.11~ 2026.11 |

개발중 | - |

|

2 |

3D 나노 복합구조 분석 광검사측정 장비 핵심기술 개발 |

과기정보통신부 |

4,650백만원 |

2022.04~2025.12 |

개발중 |

- |

|

3 |

40% 이상의 효율 달성을 위한 실리콘/III-V 탠덤 태양전지 국제공동연구 |

산업통상자원부 |

1,620백만원 |

2021.10~2024.09 |

개발중 |

- |

|

4 |

Mask Laser 복합 시스템의 공동개발 |

글로벌 반도체 S사 |

- |

2018.04~2019.04 |

상용화 |

MLC-600 |

|

5 |

1KW급 레이저 세정장비 개발 |

조선업체 HD사 |

- |

2017.07~2019.12 |

상용화 |

IMT1000P |

|

6 |

Mask Laser Bake 시스템 공동개발 |

글로벌 반도체 S사 |

- |

2016.03~2016.09 |

상용화 |

MLB-500 |

(5) 연구개발비용

|

(단위 : 천원) |

|

구 분 |

2023년 |

2022년 (제23기) |

2021년 (제22기) |

|

|---|---|---|---|---|

|

자산처리 |

- |

- |

- |

- |

|

비용처리 |

제조원가 |

- |

- |

- |

|

판관비 |

516,823 | 342,308 | 335,029 | |

|

합 계 |

516,823 | 342,308 | 335,029 | |

|

(매출액 대비 비율) |

7.99% |

3.18% |

4.57% |

|

7. 기타 참고사항

가. 지식재산권 보유 현황

|

No |

구분 |

내용 |

권리자 |

등록 (출원) 일자 |

국가 |

제품 |

|

등록 (출원) 번호 |

현황 |

|||||

|

1 |

특허 |

브러쉬 클리닝과 레이저 세정 기능을 포함하는 웨이퍼 검사 장비 |

㈜아이엠티 |

2016년 07월 21일 |

국내 |

600MV |

|

제10-1643508호 |

등록 |

|||||

|

2 |

특허 |

레이저 세정 기능을 포함하는 웨이퍼 검사 장비 |

㈜아이엠티 |

2017년 08월 30일 |

국내 |

600MV |

|

제10-1775232호 |

등록 |

|||||

|

3 |

특허 |

레이저 세정 기능을 포함한 웨이퍼 검사 장비 |

㈜아이엠티 |

2015년 10월 21일 |

국내 |

600MV |

|

제10-1563825호 |

등록 |

|||||

|

4 |

특허 |

WAFER INSPECTION EQUIPMENT HAVING LASER |

㈜아이엠티 |

2019년 04월 30일 |

미국 |

600MV |

|

US10274519 |

등록 |

|||||

|

5 |

특허 |

WAFER TEST MACHINE INCLUDING LASER CLEANING |

㈜아이엠티 |

2017년 03월 01일 |

대만 |

600MV |

|

I572863 |

등록 |

|||||

|

6 |

특허 |

반도체 금형 레이저 세정장치 |

㈜아이엠티 |

2021년 04월 30일 |

국내 |

100P |

|

제10-2249069호 |

등록 |

|||||

|

7 |

특허 |

SEMICONDUCTOR MOLD LASER CLEANING DEVICE |

㈜아이엠티 |

2020년 03월 04일 |

미국 |

100P |

|

US17784567 |

출원 |

|||||

|

8 |

특허 |

수작업 레이저 세정 장치 |

㈜아이엠티 |

2022년 01월 11일 |

국내 |

30P, 100P, 200P |

|

제10-2351234호 |

등록 |

|||||

|

9 |

특허 |

MANUAL LASER CLEANING DEVICE |

㈜아이엠티 |

2020년 03월 04일 |

미국 |

30P, 100P, 200P |

|

US17784578 |

출원 |

|||||

|

10 |

특허 |

원통형 배터리 셀들을 포함하는 배터리 모듈의 레이저 세정 장치 |

㈜아이엠티 |

2022년 09월 23일 |

국내 |

100P |

|

제10-2448314호 |

등록 |

|||||

|

11 |

특허 |

레이저빔을 이용한 원격세정장치 |

㈜아이엠티 |

2005년 01월 04일 |

국내 |

300MV, 600MV |

|

제10-0466138호 |

등록 |

|||||

|

12 |

특허 |

레이저를 이용한 패턴마스크 세정방법 및 장치 |

㈜아이엠티 |

2005년 04월 27일 |

국내 |

400S |

|

제10-0487834호 |

등록 |

|||||

|

13 |

특허 |

레이저 인공팔 시스템 |

㈜아이엠티 |

2005년 05월 03일 |

국내 |

300MV, 600MV, 400S |

|

제10-0489306호 |

등록 |

|||||

|

14 |

특허 |

스캐닝방식을 이용한 레이저 클리닝 장치 |

㈜아이엠티 |

2005년 06월 22일 |

국내 |

20P, 30P ,100P, |

|

제10-0498582호 |

등록 |

|||||

|

15 |

특허 |

이동형 건식세정장치 |

㈜아이엠티 |

2007년 04월 10일 |

국내 |

300MV, 600MV |

|

제10-0708230호 |

등록 |

|||||

|

16 |

특허 |

LED의 봉지재 에칭 방법 및 그에 따른 에칭 패턴 |

㈜아이엠티 |

2011년 07월 15일 |

국내 |

20PS |

|

제10-1051140호 |

등록 |

|||||

|

17 |

특허 |

LED 패키지의 봉지재 에칭 시스템 |

㈜아이엠티 |

2016년 03월 21일 |

국내 |

20PS |

|

제10-1606674호 |

등록 |

|||||

|

18 |

특허 |

반도체 몰딩수지 선택 제거 장치 및 방법 |

㈜아이엠티 |

2017년 12월 27일 |

국내 |

20P |

|

제10-1814493호 |

등록 |

|||||

|

19 |

특허 |

반도체 장비 부품의 세정 장치 및 방법 |

㈜아이엠티 |

2018년 06월 01일 |

국내 |

100P, 200P |

|

제10-1865594호 |

등록 |

|||||

|

20 |

특허 |

충격파를 이용한 건식 표면 클리닝 장치 |

㈜아이엠티 |

2002년 03월 04일 |

국내 |

- |

|

제10-0328620호 |

등록 |

|||||

|

21 |

특허 |

DRY SURFACE CLEANING APPARATUS USING A LASER |

㈜아이엠티 |

2003년 10월 21일 |

미국 |

- |

|

US6635845 |

등록 |

|||||

|

22 |

특허 |

건식 표면 클리닝 장치 |

㈜아이엠티 |

2002년 07월 31일 |

국내 |

- |

|

제10-0348701호 |

등록 |

|||||

|

23 |

특허 |

DRY SURFACE CLEANING APPARATUS |

㈜아이엠티 |

2004년 05월 11일 |

미국 |

- |

|

US6734388 |

등록 |

|||||

|

24 |

특허 |

건식세정장치 및 방법 |

㈜아이엠티 |

2009년 02월 11일 |

국내 |

- |

|

제10-0884253호 |

등록 |

|||||

|

25 |

특허 |

DRY CLEANING APPARAYUS AND METHOD |

㈜아이엠티 |

2012년 05월 08일 |

미국 |

- |

|

US8173934 |

등록 |

|||||

|

26 |

특허 |

웨이퍼 에지 세정 방법 및 장치 |

㈜아이엠티 |

2015년 09월 25일 |

국내 |

- |

|

제10-1557586호 |

등록 |

|||||

|

27 |

특허 |

웨이퍼 배면 세정 방법 및 장치 |

㈜아이엠티 |

2015년 11월 18일 |

국내 |

- |

|

제10-1571623호 |

등록 |

|||||

|

28 |

특허 |

건식 표면 클리닝 방법 및 장치 |

㈜아이엠티 |

2003년 03월 05일 |

국내 |

- |

|

제10-0376398호 |

등록 |

|||||

|

29 |

특허 |

플라즈마 표면 처리 장치 |

㈜아이엠티 |

2003년 11월 18일 |

국내 |

- |

|

제10-0407600호 |

등록 |

|||||

|

30 |

특허 |

레이저 유기 충격파를 이용한 건식 표면 클리닝 장치 |

㈜아이엠티 |

2004년 08월 13일 |

국내 |

- |

|

제10-0445607호 |

등록 |

|||||

|

31 |

특허 |

레이저를 이용한 건식 표면 클리닝 장치 |

㈜아이엠티 |

2004년 10월 21일 |

국내 |

- |

|

제10-0455059호 |

등록 |

|||||

|

32 |

특허 |

레이저를 이용한 이미지센서의 건식 세정방법 |

㈜아이엠티 |

2006년 10월 20일 |

국내 |

- |

|

제10-0639402호 |

등록 |

|||||

|

33 |

특허 |

유기발광 디스플레이 제조용 레어저 패터닝 장치 |

㈜아이엠티 |

2007년 01월 09일 |

국내 |

- |

|

제10-0669080호 |

등록 |

|||||

|

34 |

특허 |

레이저를 이용한 건식세정시스템 |

㈜아이엠티 |

2008년 01월 18일 |

국내 |

- |

|

제10-0797787호 |

등록 |

|||||

|

35 |

특허 |

세정 장치 및 방법 |

㈜아이엠티 |

2009년 01월 13일 |

국내 |

- |

|

제10-0879616호 |

등록 |

|||||

|

36 |

특허 |

레이저 충격파 세정공정시의 표면 손상 방지 장치 |

㈜아이엠티 |

2009년 07월 03일 |

국내 |

- |

|

제10-0907276호 |

등록 |

|||||

|

37 |

특허 |

극자외선 리소그래피용 마스크의 세정 방법 및 장치 |

㈜아이엠티 |

2010년 10월 14일 |

국내 |

- |

|

제10-0989071호 |

등록 |

|||||

|

38 |

특허 |

실시간 탐침 정렬장치 및 방법 |

㈜아이엠티 |

2011년 10월 11일 |

국내 |

- |

|

제10-1074376호 |

등록 |

|||||

|

39 |

특허 |

레이저를 이용한 대면적 마스크 세정 장치 및 |

㈜아이엠티 |

2013년 12월 06일 |

국내 |

- |

|

제10-1341001호 |

등록 |

|||||

|

40 |

특허 |

레이저 유기 충격파를 이용한 건식 세정 장치 |

㈜아이엠티 |

2014년 06월 19일 |

국내 |

- |

|

제10-1412430호 |

등록 |

|||||

|

41 |

특허 |

레이저 빔을 이용한 웨이퍼 배면 건식 세정 장치 |

㈜아이엠티 |

2014년 09월 24일 |

국내 |

- |

|

제10-1446433호 |

등록 |

|||||

|

42 |

특허 |

유리 단차부 이물의 건식 세정 방법 및 장치 |

㈜아이엠티 |

2015년 03월 23일 |

국내 |

- |

|

제10-1507215호 |

등록 |

|||||

|

43 |

특허 |

레이저를 이용한 웨이퍼 표면 건조 장치 |

㈜아이엠티 |

2018년 06월 04일 |

국내 |

- |

|

제10-1866662호 |

등록 |

|||||

|

44 |

특허 |

테스트 장치 |

㈜아이엠티 |

2019년 12월 04일 |

국내 |

- |

|

제10-2054147호 |

등록 |

|||||

|

45 |

특허 |

터치스크린 패널의 전극 브리지 접합 장치 및 방법 |

㈜아이엠티 |

2020년 05월 15일 |

국내 |

- |

|

제10-2113908호 |

등록 |

|||||

|

46 |

특허 |

내측면 세정을 위한 레이저 세정 장치 |

㈜아이엠티 |

2021년 10월 12일 |

국내 |

- |

|

10-2021-0134794 |

출원 |

|||||

|

47 |

특허 |

실링툴 세정 방법, 장치 및 시스템 |

㈜아이엠티 |

2022년 10월 20일 |

국내 |

|

|

10-2022-0135335 |

출원 |

|||||

|

48 |

특허 |

태양전지 지지 웨이퍼 재생방법과 태양전지 |

㈜아이엠티 |

2022년 11월 08일 |

국내 |

- |

|

10-2022-0148097 |

출원 |

|||||

|

49 |

특허 |

반도체 웨이퍼 건식 세정 시스템 및 방법 |

㈜아이엠티 |

2023년 01월 03일 |

국내 |

- |

| 10-2023-0000576 | 출원 | |||||

|

50 |

특허 |

3차원 웨이퍼 표면 세정 방법 및 장치 |

㈜아이엠티 |

2015년 06월 29일 |

국내 |

C1300,C3100 |

|

제10-1533931호 |

등록 |

|||||

|

51 |

특허 |

마이크로 이산화탄소 스노우 세정장치 |

㈜아이엠티 |

2017년 09월 12일 |

국내 |

MicroJet, C1300,C3100 |

|

제10-1779488호 |

등록 |

|||||

|

52 |

특허 |

MICRO DRY ICE SNOW SPRAY TYPE |

㈜아이엠티 |

2019년 12월 24일 |

미국 |

MicroJet, C1300,C3100 |

|

US10512949 |

등록 |

|||||

|

53 |

특허 |

초순수 워터막과 드라이아이스를 이용한 |

㈜아이엠티 |

2016년 09월 19일 |

국내 |

C3100 |

|

제10-1659683호 |

등록 |

|||||

|

54 |

특허 |

이산화탄소의 액화 장치 |

㈜아이엠티 |

2020년 01월 30일 |

국내 |

TCU |

|

제10-2073964호 |

등록 |

|||||

|

55 |

특허 |

불소계 화합물 접착제의 건식 제거 방법 및 |

㈜아이엠티 |

2015년 10월 27일 |

국내 |

- |

|

제10-1565246호 |

등록 |

|||||

|

56 |

특허 |

세정용 고충격 드라이아이스 분사 노즐 장치 및 |

㈜아이엠티 |

2021년 11월 24일 |

국내 |

- |

|

10-2021-0163293 |

출원 |

|||||

|

57 |

특허 |

고충격 드라이아이스 스프레이 노즐 장치 |

㈜아이엠티 |

2022년 01월 11일 |

국내 |

- |

|

10-2022-0003703 |

출원 |

|||||

|

58 |

특허 | 반도체 웨이퍼 건조 장치 | ㈜아이엠티 | 2023년 08월 08일 |

국내 |

- |

| 10-2023-0103425 |

출원 |

|||||

|

59 |

특허 | 태양전지 지지 웨이퍼 세정방법 및 장치 | ㈜아이엠티 |

2023년 11월 10일 | 국내 | - |

| 10-2023-0155008 | 출원 | |||||

| 60 |

디자인 |

드라이아이스 분사 노즐 |

㈜아이엠티 |

2022년 01월 14일 |

국내 |

MicroJet, C1300,C3100 |

|

제30-1147367호 |

등록 |

|||||

|

61 |

디자인 | 드라이아이스 분사 노즐 | ㈜아이엠티 | 2023년 07월 25일 |

국내 |

- |

| 30-2023-0028706 |

출원 |

|||||

| 62 | 디자인 | 드라이아이스 분사 노즐 | ㈜아이엠티 | 2023년 07월 25일 |

국내 |

- |

| 30-2023-0028708 |

출원 |

|||||

| 63 |

상표권 |

Microjet |

㈜아이엠티 |

2016년 06월 15일 |

국내 |

MicroJet, C1300,C3100 |

|

제40-1184705호 |

등록 |

|||||

| 64 | 상표권 | DanDi | ㈜아이엠티 |

2023년 02월 10일 |

국내 |

- |

| 제40-0023846호 | 출원 | |||||

|

65 |

통상실시권 |

적분형 광검출기를 사용한 푸리에계수 측정법 |

한국표준 과학연구원 |

2011년 12월 02일 | 국내 | - |

|

제10-1091967 |

등록 |

|||||

|

66 |

통상실시권 |

Measurement of Fourier coefficients using intergrating |

한국표준 과학연구원 |

2013년 05월 21일 |

미국 |

- |

|

US8447546 |

등록 |

|||||

|

67 |

통상실시권 |

Measurement of Fourier coefficients using intergrating |

한국표준 과학연구원 |

2014년 10월 01일 |

프랑스 |

- |

|

FR2306166 |

등록 |

|||||

|

68 |

통상실시권 |

Measurement of Fourier coefficients using intergrating |

한국표준 과학연구원 |

2014년 05월 30일 |

일본 |

- |

|

JP5548989 |

등록 |

나. 산업 관련 법령 및 정부규제

당사의 건식 세정 기술의 경우 화학물질을 사용하지 않고, 유해 폐기물이 발생하지 않는 안전한 세정 방식입니다. 따라서 별도의 규제를 받지 않습니다.

다. 시장현황 및 영업의 개황 등

(1) 시장의 특성 및 영업 개황

당사의 사업부문은 건식 세정장비사업, 반도체 장비사업, 그리고 부품사업으로 구분할 수 있습니다.

| [건식세정장비 목표 시장] |

|

산업 분야 |

목표 공정 |

당사 제품 |

|

반도체 |

HBM(Wafer) 적층 전 Cleaning |

CO2 Wafer Cleaner |

|

HBM Burn-In Board Cleaning |

SM201 Super Jet |

|

|

프로브카드 In-Line Cleaning |

레이저 Cleaner PLI300 |

|

|

프로브카드 Off-line Cleaning |

레이저 Cleaner 600MV, 400S |

|

|

테스트소켓 Cleaning |

레이저 Cleaner 600MV, 700MV |

|

|

패키징몰드 Cleaning |

레이저 Cleaner 30M |

|

|

이차전지 |

Sealing Tool Cleaning |

레이저 Cleaner CL-100 |

|

배터리 셀 Cleaning |

레이저 Cleaner 100P |

|

|

자동차 |

자동차 범퍼 Cleaning |

CO2 Cleaner SM204 |

|

용접후 표면 Cleaning |

레이저 Cleaner 100P |

|

|

Display |

Display Lamination |

CO2 Cleaner SM204 |

|

F-PCB |

Cleaning Before AOI |

CO2 Cleaner SM201~204 |

| [반도체 전공정 장비 목표시장] |

|

산업분야 |

목표 공정 |

당사제품 |

공동개발 |

|

반도체 |

EUV Mask Post Exposure Baking |

MLB500 MLC600 |

글로벌 반도체 S사 |

|

Wafer or Mask CD 측정 장비 |

개발중 |

한국표준 과학연구원 |

① HBM 반도체 시장

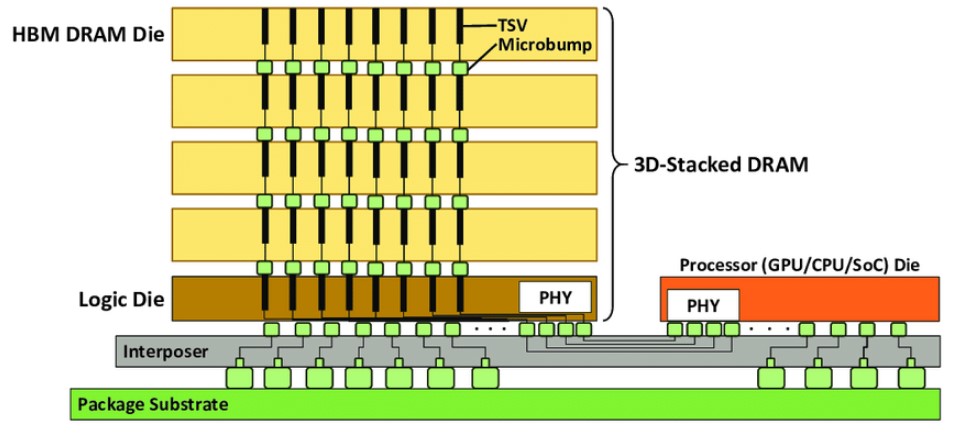

HBM은 High Bandwidth Memory(고대역 메모리)의 약자로, 여러 개의 D램을 수직으로 연결해 기존 D램보다 데이터 처리 속도를 혁신적으로 끌어올린 고부가가치, 고성능 제품으로 향후 DRAM 반도체의 최상위 영역에 자리 매김할 것으로 예측되는 반도체입니다. HBM은 단위면적당 메모리 용량을 키우기 위해 수직으로 적층 (Staking)하여 Packaging하게 되는데, 예를 들어 HBM2는 8단, HBM3은 12단 적층 패키징을 거치게 됩니다. 다시 말해, HBM 반도체 기술 발전에 있어 가장 중요한 문제는 어떻게 효과적으로 많은 D램을 Staking할 수 있느냐에 달렸다 볼 수 있습니다.

|

|

HBM 반도체 구조도 |

| <출처 : Researchgate.net, Grim-filter: fast seed filtering in read mapping using emerging memory technologies(2017.08)> |

위 그림과 같은 HBM 반도체 적층 공정에서 수율을 올리기 위한 2가지 이슈는 다음과 같습니다.

- 적층되는 상하 반도체 Chip의 위치가 틀어지는 Misalignment 극복 : 상하 반도체 Die에는 수천개의 관통 전극을 연결하는 접점이 존재하는데 조금만 위치가 틀어져도 접점 불량발생

- 적층되는 상하 면 사이에 있는 Particle 제거 : 상하 반도체 사이의 간극이 HBM2는 10um, HBM3는 6um 정도이므로 이보다 큰 파티클이 존재하면 접합 불량발생.

이 중 당사가 솔루션을 제공할 수 있는 이슈는 2번째 이슈인 '적층되는 상하면 사이에 있는 Particle 제거'입니다.

HBM 반도체를 제작하는 공정을 간단히 설명한다면, 먼저 Wafer에서 모든 반도체 공정이 끝난 후 Wafer 두께를 30~50um로 얇게 하는 Thinning 공정을 수행하게 됩니다. 종이의 절반 두께로 Thinning 된 Wafer를 개별 Chip으로 분리/절단하기 위하여 Wafer를 Ring Frame에 부착한 후 Stealth Dicing 방법으로 Die를 Cutting하게 됩니다. Stealth Dicing은 레이저를 활용한 건식 절단 기술인데, 절단하고자 하는 부위에 레이저를 조사하여 내부적으로 미세한 크랙을 형성시킨 후 바깥방향으로 당겨서 Die를 절단하게 됩니다. 이때 Particle이 생기게 되는데, 그 Particle 중 10um보다 큰 Particle이 있으면 HBM 적층 공정 중 Die간 적층 간격보다 크게 되므로 상하 Die를 접합할 때 접합 불량이 발생하여 생산수율이 저하될 수 밖에 없습니다.

Stealth Dicing 기술이 건식 공정이고, 이 후 별도의 습식세정의 적용이 어려운데, 현재까지는 10um 수준의 이물을 세정해야 하는 Stacking 공정에 적용 가능한 건식세정기술이 없었습니다.

그러나, 글로벌 반도체 M사에서 당사의 C3100 장비에 적용된 CO2 건식세정 기술이 HBM 적층 공정 과정에서 이물세정에 적용할 수 있겠다는 사실을 확인한 후 이를 자사의 Spin Coater 장비에 당사의 MicroJet® 장비를 연결하여 1년간 세정 테스트를 실시하였으며 당사의 CO2 세정장비의 세정 효과를 확인하였습니다. 이에 따라, 2022년 Ring Framed Wafer 세정장비를 수주한 당사는 약 6개월간의 개발 기간을 거쳐 2023년 3월 C3100M 모델을 글로벌 반도체 M사의 FAB 규격에 맞도록 제작 완료하여 설치한 바 있습니다.

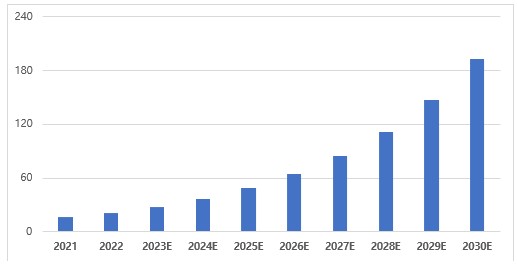

Verified Market Research에 따르면, HBM 반도체 시장은 2021년 16.2억 달러에서 2030년 192.8억 달러로 31.7%의 CAGR로 성장할 것으로 예측되고 있습니다. 이에 대한 성장동력은 최근 크게 기대를 모으고 있는 인공지능 (AI)와 고성능 서버의 성장 등이 될 것으로 보입니다.

|

|

글로벌 HBM 반도체 시장 전망 |

| <출처: Dec 2022, Verified Market Research, 유안타증권 CAGR 감안 재구성> |

따라서 반도체 제조사 간의 HBM 반도체 수율 경쟁은 더욱 치열하게 전개될 것이고, 당사의 CO2 장비의 수율 향상이 향상이 입증된다면, 여타 글로벌 HBM 반도체 생산기업에서도 당사의 CO2 장비 도입에 나설 것으로 기대합니다. 뿐만 아니라 다른 Logic 반도체도 집적도를 높이고 효율을 향상시키기 위해 Stacking 방식을 도입할 것이라 예상되므로 HBM용 Wafer 세정장비의 시장 성장성이 높을 것으로 예상합니다.

② 반도체 후공정 시장

㉮ 프로브 카드(Probe Card) 시장

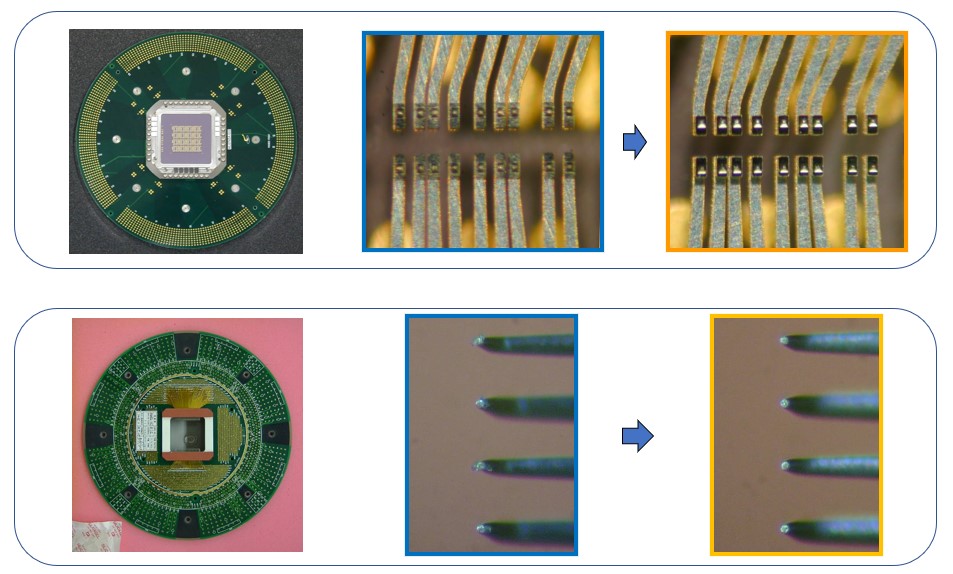

EDS 공정이란 완성된 Wafer에서 전기적 통전 테스트를 통해 양품 Die와 불량 Die를 구분해서 Sorting하는 공정입니다. 이 전기 통전 테스트를 프로브 테스트라고 하는데 테스트할 때 사용되는 핵심 부품인 프로브 카드는 웨이퍼 상에 형성된 소자의 양품을 판단하기 위해 프로브 탐침으로 웨이퍼에 생성된 칩 단자를 지속적으로 터치하며 통전 테스트를 진행하게 됩니다. 이 과정에서 프로브 탐침에 오염물이 누적되는데, 이 오염물을 주기적으로 클리닝 해주어야 양호한 수율을 유지할 수 있습니다.

기존 산업에서 사용하는 세정 방법은 메탈 브러쉬(Metal Brush) 혹은 마모패드(abrasive pad)를 사용한 기계적 세정 방법입니다. 그러나, 이러한 세정방법의 경우 Probe tip이 마모되어 수명이 저하하고, 프로브(Probe) alignment에 문제가 생겨 수리를 해야 하는 등의 문제가 발생하는 단점이 있습니다. 당사의 레이저 세정방법은 이러한 Probe tip에 성공적으로 적용되었고, 테스트 수율 향상 및 고가의 프로브 카드 사용 수명 연장에 기여하였습니다.

|

|

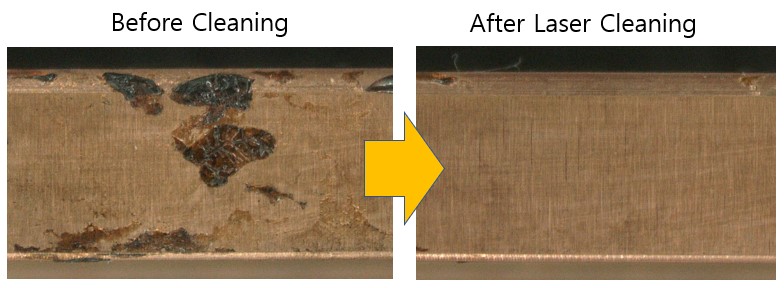

Wafer 테스트용 프로브 카드의 레이저 클리닝 전후 예시 |

| <출처: 아이엠티 자료> |

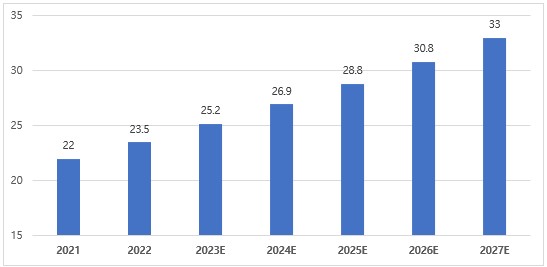

당사 제품 600MV, 400S 모델이 글로벌 파운드리 업체 및 그 협력업체에 납품되어 사용되고 있으며, 현재 프로브 카드를 탈착해 오프라인으로 세정하고 있으나 향후 프로브 테스트 장비에 연결된 인라인 세정 방식이 정착될 경우 매우 큰 매출 신장을 이룰 것으로 기대하고 있습니다.

Lucintel에 따르면, 세계 프로브 카드 시장은 2021년 22억 달러에서 2027년 33억달러로 7%의 CAGR로 성장할 것으로 전망하고 있습니다. 특히, MEMS 프로브 카드와 같은 고밀도 Advanced 카드 성장은 훨씬 빠를 것으로 예상하고 있어 당사의 프로브 카드 세정 장치의 매출은 지속적으로 증가할 것으로 당사는 예상하고 있습니다.

| (단위 : 억 달러) |

|

|

글로벌 프로브 카드 시장 성장 전망 |

| <출처: Dec 2022, Lucintel, 유안타증권 CAGR 감안 재구성> |

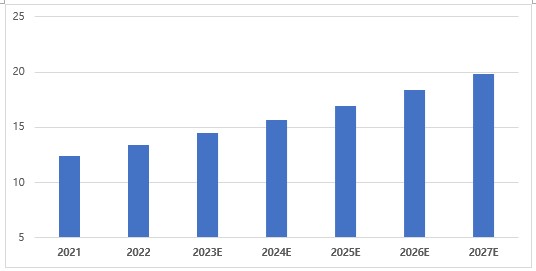

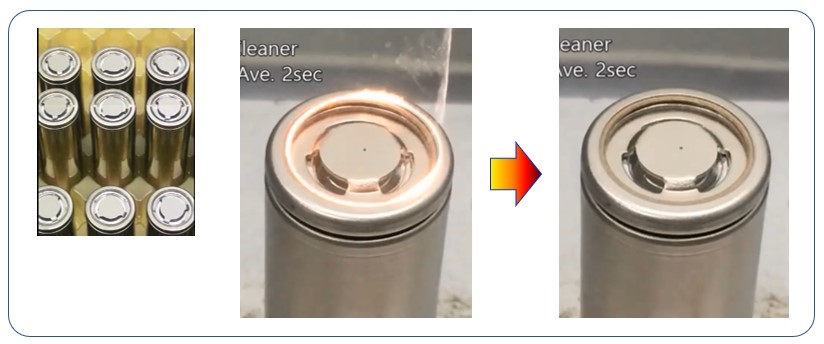

㉯ 테스트 소켓 세정(Test Socket Cleaning) 시장

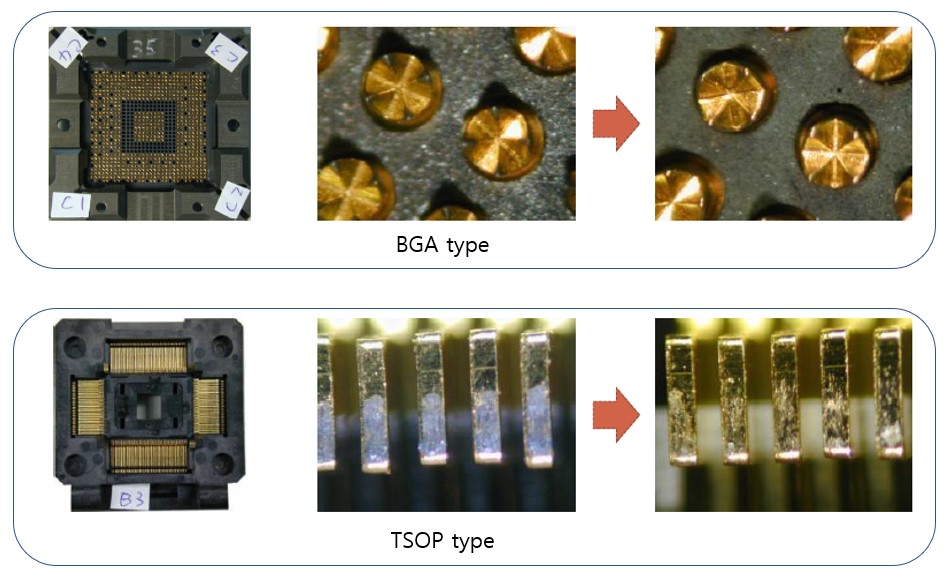

테스트 소켓은 반도체 패키징 공정이 끝난 완제품 칩을 최종 테스트하기 위해 사용됩니다. 즉, 완성된 반도체 칩이 테스트 소켓과 접촉하여 전기를 통하면 최종 합격/불합격이 판정되는데 통전 테스트에서 테스트 소켓이 프로브 카드 역할을 수행하게 됩니다. BGA와 TSOP 타입 소켓이 있으며 지속적인 테스트 과정에서 테스트 핀이 오염이 되며 오염물질에 의해 테스트 수율이 저하됩니다.

이를 해결하기 위해 기존에는 금속 브러시를 사용하여 핀 클리닝을 진행하였는데, 이 경우 브러시에 의한 핀 코팅막의 손상, 핀 마모로 인한 소켓 핀의 빈번한 교체 등 막대한 비용이 발생하게 됩니다. 당사의 레이저 클리닝 장비는 이러한 문제에 대한 솔루션을 제공할 수 있으며, 고객사의 FAB에 당사에서 세계 최초로 개발한 레이저 클리닝이 성공적으로 적용되어 최고 테스트 수율을 유지하며, 소켓 핀을 장기간 사용가능해 큰 생산성 향상 및 비용 절감 효과를 발휘하고 있습니다.

|

|

패키지 테스트용 테스트 소켓의 레이저 클리닝 전후 |

| <출처: 아이엠티 자료> |

테스트 소켓 세정시장에 적용되는 당사의 모델은 600MV. 300MV, 400S 등이 있으며 글로벌 반도체 S사의 OSAT 업체, 글로벌 반도체 T사의 OSAT업체, 글로벌 반도체 업체 B사등 전세계 거의 모든 패키지 테스트 업체로 고객처가 늘어나고 있는 상황입니다. 당사는 향후 지속적인 적용업체 증가와 반도체 생산량 증가를 고려할 때 꾸준한 수요 증가를 기대하고 있습니다.

Yole development에 따르면, 테스트 소켓 시장은 2021년 12.4억 달러에서 2027년 19.82억 달러로 6%의 CAGR로 성장할 것으로 전망되고 있습니다. 특히, 고밀도 파인피치 소켓의 수요가 크게 커질 것으로 예상하고 있으며, 이에 당사의 테스트 소켓 세정 장비의 수요는 전체 테스트 소켓 시장의 성장과 매우 비례하여 증가할 것으로 당사는 전망하고 있습니다.

| (단위 : 억 달러) |

|

|

글로벌 테스트 소켓 시장 성장 전망 |

| <출처: Sep 2022, Yole Development, 유안타증권 CAGR 감안 재구성> |

㉰ 패키지 몰드 세정(Package Mold Cleaning) 시장

반도체 후공정에서 또 다른 메인 공정은 패키징 공정입니다. 즉, 완성된 반도체 소자와 와이어를 보호하기 위해 몰딩을 수행하는데 프레스 몰드를 사용합니다. 프레스 몰드는 주기적으로 몰드 표면 세정이 필요합니다. 기존 방법은 멜라민 수지나 고무를 압착해 수작업으로 몰드 표면 세정작업을 진행해야 하는데 고온 환경과 탄화 고무의 냄새로 인해 작업이 매우 어려운 대표적인 기피 공정입니다.

이와 같은 문제점을 당사의 레이저 클리닝 기술을 이용해 아래 사진과 같이 자동으로 표면 클리닝이 가능하게끔 솔루션을 제공할 수 있습니다. 이 공정에 대한 레이저 세정도 수년간의 노력과 대만의 관련 업체들의 협조를 통해 2021년 당사가 상용화에 성공한 것입니다. 해당 제품은 30M이며, 대만의 관련 업체들이 공동 개발에 참여하여 초기 제품을 구입 후 현재 사용 중에 있습니다.

|

|

패키지 레이저 세정 전후 |

| <출처: 아이엠티 자료> |

해당 시장은 독립된 시장이 아닌 테스트 소켓 시장에 종속된 시장이기에 테스트 소켓시장과 맞물려 동반 성장할 것으로 추정됩니다. 당사의 장비는 작업자의 안전에 밀접한 연관이 있어 ESG 경영 환경과 맞물려 빠른 속도로 확대될 수 있는 잠재력을 가지고 있습니다.

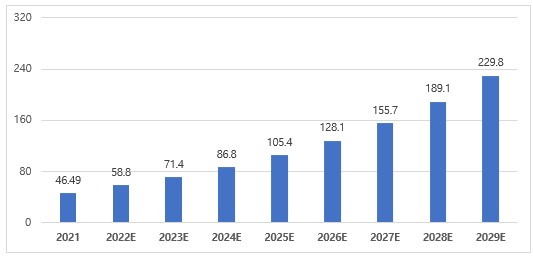

③ EUV 시장

반도체 장비 시장에서 EUV 장비는 크게 EUV Scanner 장비와 EUV Mask관련 장비로 구분할 수 있습니다. EUV Scanner는 대당 가격이 수 천억원에 달하며 네덜란드의 ASML이 시장을 완전히 독점하고 있습니다. Scanner를 제외한 Mask 관련 장비 중에 현재 한국 기업이 참여하는 분야는 당사가 개발한 EUV Mask용 레이저 Baking 장비, 파크시스템즈가 개발한 EUV Mask AFM Repair 장비, 그리고 최근 이솔(EUV Solution)이 개발했다고 발표한 EUV Mask 측정/Review장비 등 3개 분야가 있습니다. EUV 장비 시장은 Scanner 시장이 금액 측면에서 대부분을 차지하지만 다른 관련 장비도 시장 규모 확대와 비례해서 성장할 것으로 예상됩니다.

Future Market Insight에 따르면, EUV Lithography 시장은 2021년 46.49억 달러에서 2029년 229.8억 달러로 21.5%의 CAGR로 성장할 것으로 전망되고 있습니다. 향후 EUV 기술은 반도체 시장을 선도할 것으로 전망되며 주요 성장동력은 시장에서 끊임없이 요구되는 고집적화입니다. 즉, 고집적화를 달성하기 위해 패턴이 미세화 되어야 하고 이를 위한 적용 가능 기술은 현재까지 개발된 기술 중 EUV 기술이 가장 앞선 첨단 기술이기 때문입니다.

| (단위 : 억달러) |

|

|

글로벌 EUV 시장 성장 전망 |

| <출처: July 2022, Future Market Insight, 유안타증권 CAGR 감안 재구성> |

현재 전세계적으로 삼성전자, TSMC, 그리고 Intel 등 3개 사만이 Global 시장에서 EUV 공정 기술을 가지고 있다고 인정받고 있지만 향후 SK Hynix, Micron, Global Foundry 등 후발 기업들이 속속 EUV 기술을 도입할 것으로 예상됩니다. 따라서, 이들 EUV 선도기업 3개사와 공동개발 형식을 취하지 않는다면 당분간은 진입이 불가능한 기술입니다.

당사에서 개발한 EUV Mask용 레이저 Baking 장비는 2024년부터 EUV 후발 기업들에 대한 마케팅을 강화하여 시장을 확대해 나간다는 계획을 가지고 있습니다.

④ IT 제조 산업

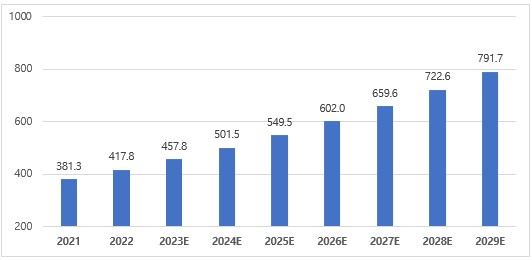

㉮ 휴대폰용 카메라 모듈 시장

당사 CO2 세정장비의 또다른 주요 전방사업은 휴대폰용 카메라 모듈 산업입니다. 카메라 모듈은 Lens, VCM, IR Filter, Image Sensor 등 많은 부품이 조립되어 이루어집니다. 이들 여러가지 부품을 조립하는 과정에서 이물 관리가 매우 중요한데 Particle이 부착되면 그대로 제품불량이 되기 때문입니다.

MMR에 따르면, 글로벌 카메라 모듈 시장은 2021년 381.3억 달러에서 2029년 791.7억 달러로 9.56%의 CAGR로 성장할 것으로 전망되고 있습니다. 이에 대한 주요 성장동력은 스마트 홈으로 대두되는 사적 영역 및 공적 영역의 보안에 대한 수요 증가, 자율주행에 대한 수요 증가 등이 꼽히고 있습니다.

| (단위 : 억달러) |

|

|

글로벌 카메라 모듈 시장 성장 전망 |

| <출처: Jan 2023 MMR, 유안타증권 CAGR 감안 재구성> |

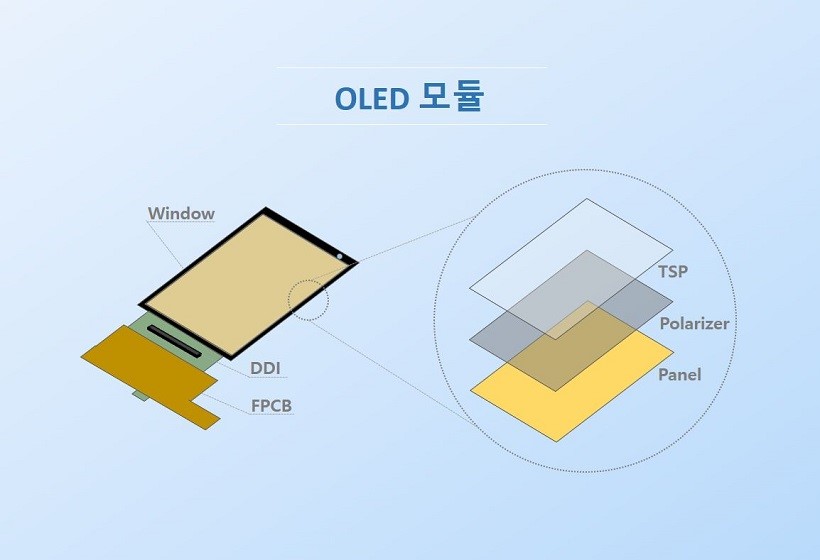

㉯ 디스플레이 : Folded 라미네이션 공정 중 클리닝

당사의 CO2세정 장비의 다른 목표시장은 디스플레이 시장입니다. 디스플레이 제조 공정 중, 라미네이션(Lamination) 공정이란 디스플레이 패널, 터치패널 등을 커버 글라스와 합지시키는 공정입니다. 공정은 단순하지만 최종 수율을 결정하는 매우 중요한 공정이며, 이때 최고 레벨의 표면 이물 관리가 요구됩니다.

|

|

모바일용 OLED 모듈 구성도 |

| <출처: 삼성디스플레이 기술용어 中 발췌 인용(https://www.samsungdisplay.com/kor/tech/tech-terms/display/display-terms-52.jsp)> |

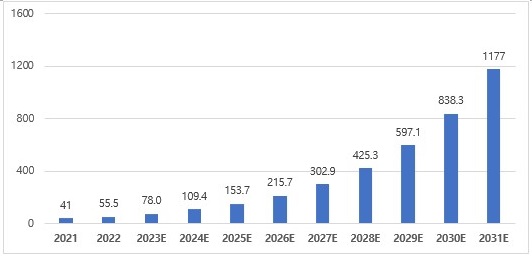

Allied Market Research에 따르면, 글로벌 Flexible OLED 시장은 2021년 41억 달러에서 2031년 1,177억달러로 40.4%의 CAGR로 성장할 것으로 전망되고 있습니다. 이에 대한 주요 성장 동력은 스마트폰 사용률의 증가와 더불어 OLED 제품을 적용한 혁신 전자제품들이 시장에 점차적으로 많이 도입될 것으로 전망되는 점입니다.

| (단위 : 억달러) |

|

|

글로벌 Flexible OLED 시장 성장 전망 |

| <출처 : Jan 2023, Allied Market Research, 유안타증권 CAGR 감안 재구성> |

⑤ 이차전지

당사의 레이저 Cleaning 장비의 다른 목표시장은 이차전지 시장입니다. 이차전지의 형태는 파우치형, 원통형, 각형 3가지 유형이 있는데, 전기차에 탑재되는 것은 파우치와 원통형이 주력모델입니다. 원통형은 국내 LG에너지솔루션, 삼성SDI에서 만들어 테슬라 중심으로 납품하고, 파우치형은 LG엔솔, SK온이 만들어 GM, 포드, 폭스바겐, BMW, 벤츠, 현대차 등에 납품됩니다.

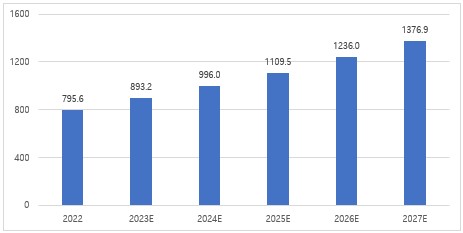

The Business Research Company에 따르면, 글로벌 이차전지 시장은 2022년 795.6억 달러에서 2027년 1376.9억 달러로 11.4%의 CAGR로 성장할 것으로 전망되고 있습니다. 해당 시장의 주요 성장동력은 전기차 보급 확대로 인한 것으로 전망되고 있습니다.

| (단위 : 억달러) |

|

|

글로벌 이차전지 시장 성장 전망 |

| <출처 : Jan 2023, The Business Research Company, 유안타증권 CAGR 감안 재구성> |

당사는 원통형 모듈을 만들 때 필요한 와이어 본딩전 배터리 셀 클리닝 장비와 파우치형 배터리 최종 봉지 공정에 품질을 좌우 하는 Sealing Tool 세정 장치를 이차전지 업체들에게 납품하였습니다. 국내외 이차전지 기업들의 공격적인 투자계획에 따라 향후 지속적인 성장이 기대되는 제품군입니다.

원통형 배터리의 경우, 테슬라의 전기자동차가 원통형 전지셀을 사용함에 따라 이차 전지 제조업체의 원통형 전지셀의 생산이 급격히 증가하고 있습니다. 수많은 원통형 셀을 양극/음극 Bus Bar에 와이어로 연결하여 모듈을 완성하는데, 이때 원통형 전지 셀의 표면 재질이 알루미늄이므로 쉽게 산화되는 특정을 가지고 있습니다. 따라서 접 합부의 표면 상태가 양호해야 효과적인 접합이 이루어지기 때문에 접합전에 세정이 필요한데, 이 공정에 당사 레이저 클리닝 기술이 성공적으로 적용되었습니다.

|

|

원통형 배터리 셀 레이저 클리닝 전후 |

| <출처: 아이엠티 자료> |

테슬라 이외 대부분의 전기차에 적용되는 배터리의 형태는 파우치형으로 셀 조립 후 최종적으로 외장 파우치를 밀봉하는 과정에서 가압 지그를 사용한 열압착 방법을 사용합니다. 지속적인 열압착이 진행될 경우 표면이 오염되고, 오염 누적 시 밀봉 불량이라는 결함이 발생하여 이는 배터리의 안정성 측면에서 치명적 영향을 미친다고 알려져 있습니다.

이런 오염물질 제거를 위해 기존에는 칼날을 이용해 수작업으로 매일 세정했으나, 이 를 레이저를 이용하여 자동으로 손쉽게 제거하는 기술 및 장비를 당사는 성공적으로 개발하였습니다. 상기 기술은 현재 특허 출원 상태이기 때문에 당사의 독점적 사용이 가능합니다.

|

|

배터리 파우치 압착 장비 |

| <출처: 아이엠티 자료> |

|

|

지그 레이저 클리닝 전후 |

| <출처: 아이엠티 자료> |

⑥ PCB 분야

PCB 시장은 크게 전통적인 Rigid PCB, 휴대폰용 Flexible PCB, 반도체용 Substrate PCB 로 구분 가능합니다. 부가가치가 높고 최근 크게 성장하는 FPCB와 Substrate PCB 제조에 있어 수율을 높이기 위해 최종 검사 전 PCB 전면 세정이 중요한 이슈로 부각되고 있습니다. 즉, PCB 표면에 이물이 존재하면 자동검사장치는 이를 불량으로 판정하므로 수율이 낮아지는 문제점이 있습니다. PCB 특성상 습식 세정을 할 경우 전극단의 부식이 쉽게 발생하고 시간과 공정이 길어진다는 단점으로 단시간에 건식으로 세정할 수 있는 당사의 CO2 세정 기술이 성공적으로 적용되었습니다.

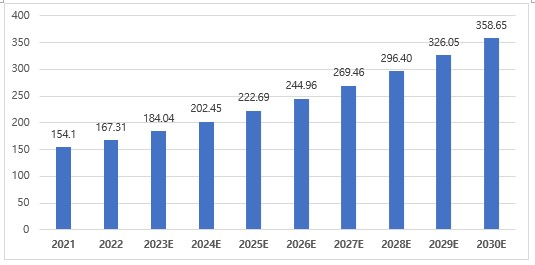

Verified Market Research에 따르면, 글로벌 Flexible PCB 시장은 2021년 154.1억 달러에서 2030년 358.65억 달러로 2023년부터 2030년까지 10.05%의 CAGR로 성장할 것으로 전망됩니다. 이에 대한 주요 성장 동력은 의료 산업의 Wearable Technology 성장, 전자제품, 자율주행 등에서의 Flexible PCB 채택 증가 등으로 전망됩니다.

| (단위 : 억달러) |

|

|

글로벌 Flexbile PCB 시장 성장 전망 |

| <출처 : Apr 2023, Verified Market Research, 유안타증권 CAGR 감안 재구성> |

(2) 시장 규모 및 전망

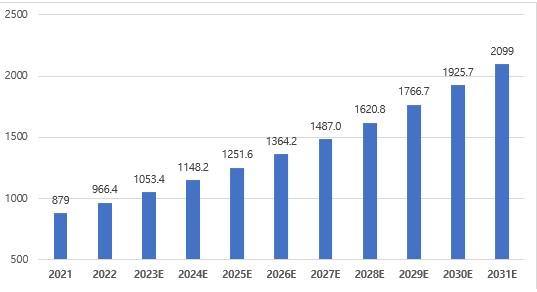

상기된 대로 당사의 목표시장은 매우 넓지만, 당사의 주력시장은 반도체 장비시장이라고 보고 있습니다. Allied Market Research에 따르면, 반도체 생산 장비 시장은 2021년 879억 달러에서 2031년 2,099억 달러로 9%의 CAGR로 성장할 것으로 예측하고 있습니다.

| (단위 : 억달러) |

|

|

글로벌 반도체 장비 시장 성장 전망 |

| <출처 : Dec, 2022 Allied Market Research, 유안타증권 CAGR 감안 재구성> |

반도체 장비시장은 흔히 반도체 8대 공정으로 나눠져 있고, 각 공정별로 소수의 기업들이 독과점 형태로 시장을 장악하고 있습니다. 즉, 당사는 반도체 장비 시장의 특성은 기술경쟁의 승자가 모든 것을 독식하는 ‘Technology Driven Business’의 전형적인 사례라고 보고 있습니다. 따라서 반도체 장비의 경우에는 가격 보다는 성능이 경쟁력의 우위를 보장해 주는 시장 특성을 가지고 있습니다.

반도체 시장이 끊임없이 고도화되면서 현재 반도체 생산업체들의 가장 큰 숙제는 집적도 향상이 되었습니다. 이는 웨이퍼 면적 당 많은 칩을 생산하는 것이 중요해지고, 이를 위한 미세화 노력이 지속되는 가운데에, 이를 만족시키기 위한 공정 기술 난이도의 증가로 생산장비에 대한 지속적인 투자는 필연적이며 이는 반도체 장비 시장의 꾸준한 성장 요인이 될 것으로 보입니다. 미세화의 경우, HBM으로 대표되는 반도체 3D 구조화, EUV 장비 도입을 통한 포토공정의 고도화 등이 진행되고 있으며, 이를 위한 추가적인 기술 및 장비 도입에 대한 수요가 증가하고 있습니다.

III. 재무에 관한 사항

1. 요약재무정보

가. 요약재무정보(연결)

| (단위 : 원) |

| 구분 | 2023연도 | 2022연도 | 2021연도 |

|---|---|---|---|

| (제24기) | (제23기) | (제22기) | |

| 회계처리 기준 | K-IFRS | K-IFRS | K-IFRS |

| [유동자산] | 24,520,648,271 | 8,433,979,729 | 9,248,624,767 |

| 당좌자산 | 22,999,364,985 | 6,707,129,628 | 7,007,710,727 |

| 재고자산 | 1,521,283,286 | 1,726,850,101 | 2,240,914,040 |

| [비유동자산] | 5,754,809,240 | 6,568,865,307 | 6,726,218,933 |

| 투자자산 | 196,545,316 | 149,473,433 | 115,148,798 |

| 유형자산 | 3,189,659,895 | 3,495,482,984 | 3,793,409,462 |

| 무형자산 | 195,626,162 | 249,783,354 | 271,639,127 |

| 기타비유동자산 | 1,899,451,956 | 2,192,626,729 | 1,730,912,118 |

| 사용권자산 | 273,525,911 | 481,498,807 | 815,109,428 |

| 자산총계 | 30,275,457,511 | 15,002,845,036 | 15,974,843,700 |

| [유동부채] | 1,037,942,476 | 4,283,453,145 | 10,137,968,755 |

| [비유동부채] | 2,681,956,423 | 3,141,963,027 | 2,849,582,611 |

| 부채총계 | 3,719,898,899 | 7,425,416,172 | 12,987,551,366 |

| [자본금] | 3,937,305,500 | 3,123,605,500 | 2,380,000,000 |

| [자본잉여금] | 26,347,861,382 | 5,640,213,475 | 1,570,035,958 |

| [기타포괄손익누계액] | (31,908,080) | (39,748,575) | (12,213,405) |

| [결손금] | (3,697,700,190) | (1,146,641,536) | (950,530,219) |

| 자본총계 | 26,555,558,612 | 7,577,428,864 | 2,987,292,334 |

| 부채및자본총계 | 30,275,457,511 | 15,002,845,036 | 15,974,843,700 |

| 구분 | 2023.01.01 ~ 2023.12.31 |

2022.01.01 ~ 2022.12.31 |

2021.01.01 ~ 2021.12.31 |

| 매출액 | 6,469,805,221 | 10,756,717,708 | 7,327,878,427 |

| 영업손익 | (2,238,560,925) | 254,042,570 | (588,932,080) |

| 당기순손익 | (2,327,481,928) | (429,546,963) | (569,358,529) |

| 기본주당순손익 | (347) | (86) | (120) |

| 희석주당순손익 | (347) | (86) | (120) |

| 연결에 포함된 회사수 | 1 | 1 | 2 |

| 주1) 기본주당순손익 및 희석주당순손익의 계산근거는 'III.재무에 관한 사항-3. 연결재무제표 주석 29'를 참조하시기 바랍니다. |

※ 연결에 포함된 회사는 아래와 같습니다.

| 상호 | 소재지 | 설립일 | 주요사업 |

|---|---|---|---|

| IMT VINA Co., LTD. | 베트남 | 2019.10.07 | 권선 임가공 |

나. 요약재무정보(별도)

| (단위 : 원) |

| 구분 | 2023연도 | 2022연도 | 2021연도 |

|---|---|---|---|

| (제24기) | (제23기) | (제22기) | |

| 회계처리 기준 | K-IFRS | K-IFRS | K-IFRS |

| [유동자산] | 24,395,519,702 | 8,328,755,889 | 8,312,375,462 |

| 당좌자산 | 22,965,880,883 | 6,718,262,879 | 7,000,029,199 |

| 재고자산 | 1,429,638,819 | 1,610,493,010 | 1,312,346,263 |

| [비유동자산] | 5,722,726,225 | 6,385,253,651 | 7,013,390,648 |

| 투자자산 | 196,545,316 | 149,473,433 | 944,156,927 |

| 유형자산 | 2,736,617,234 | 2,949,821,110 | 3,103,224,290 |

| 무형자산 | 195,626,162 | 249,783,354 | 245,638,277 |

| 기타비유동자산 | 2,365,037,706 | 2,676,943,364 | 2,295,581,948 |

| 사용권자산 | 228,899,807 | 359,232,390 | 424,789,206 |

| 자산총계 | 30,118,245,927 | 14,714,009,540 | 15,325,766,110 |

| [유동부채] | 892,637,063 | 4,233,537,903 | 9,595,734,979 |

| [비유동부채] | 2,681,956,423 | 3,092,669,572 | 2,599,609,140 |

| 부채총계 | 3,574,593,486 | 7,326,207,475 | 12,195,344,119 |

| [자본금] | 3,937,305,500 | 3,123,605,500 | 2,380,000,000 |

| [자본잉여금] | 26,347,861,382 | 5,640,213,475 | 1,570,035,958 |

| [결손금] | (3,741,514,441) | (1,376,016,910) | (819,613,967) |

| 자본총계 | 26,543,652,441 | 7,387,802,065 | 3,130,421,991 |

| 부채및자본총계 | 30,118,245,927 | 14,714,009,540 | 15,325,766,110 |

| 종속ㆍ관계ㆍ공동기업 투자주식의 평가방법 |

지분법 | 지분법 | 지분법 |

| 구분 | 2023.01.01 ~ 2023.12.31 |

2022.01.01 ~ 2022.12.31 |

2021.01.01 ~ 2021.12.31 |

| 매출액 | 6,433,241,629 | 9,297,988,007 | 6,632,242,903 |

| 영업손익 | (2,140,794,724) | 193,471,960 | 55,150,049 |

| 당기순손익 | (2,141,920,805) | (789,838,589) | (595,856,375) |

| 기본주당순손익 | (320) | (159) | (125) |

| 희석주당순손익 | (320) | (159) | (125) |

| 주1) 기본주당순손익 및 희석주당순손익의 계산근거는 'III.재무에 관한 사항-5. 재무제표 주석 29'를 참조하시기 바랍니다. |

2. 연결재무제표

2-1. 연결 재무상태표

|

연결 재무상태표 |

|

제 24 기 2023.12.31 현재 |

|

제 23 기 2022.12.31 현재 |

|

제 22 기 2021.12.31 현재 |

|

(단위 : 원) |

|

제 24 기 |

제 23 기 |

제 22 기 |

|

|---|---|---|---|

|

자산 |

|||

|

유동자산 |

24,520,648,271 |

8,433,979,729 |

9,248,624,767 |

|

현금및현금성자산 |

10,881,628,610 |

4,143,762,343 |

3,729,741,828 |

|

단기금융상품 |

10,414,000,000 |

454,000,000 |

414,000,000 |

|

매출채권 및 기타유동채권 |

975,175,664 |

1,761,141,377 |

2,274,933,827 |

|

기타유동금융자산 |

187,917,577 |

132,266,592 |

242,146,171 |

|

유동재고자산 |

1,521,283,286 |

1,726,850,101 |

2,240,914,040 |

|

기타유동자산 |

508,617,694 |

212,583,756 |

341,099,761 |

|

당기법인세자산 |

32,025,440 |

3,375,560 |

5,789,140 |

|

비유동자산 |

5,754,809,240 |

6,568,865,307 |

6,726,218,933 |

|

장기금융상품 |

196,545,316 |

149,473,433 |

115,148,798 |

|

유형자산 |

3,189,659,895 |

3,495,482,984 |

3,793,409,462 |

|

사용권자산 |

273,525,911 |

481,498,807 |

815,109,428 |

|

영업권 이외의 무형자산 |

195,626,162 |

249,783,354 |

271,639,127 |

|

기타비유동금융자산 |

915,763,460 |

859,811,896 |

870,805,738 |

|

기타비유동자산 |

43,214,107 |

75,437,179 |

74,538,395 |

|

이연법인세자산 |

940,474,389 |

1,257,377,654 |

785,567,985 |

|

자산총계 |

30,275,457,511 |

15,002,845,036 |

15,974,843,700 |

|

부채 |

|||

|

유동부채 |

1,037,942,476 |

4,283,453,145 |

10,137,968,755 |

|

단기매입채무 |

187,999,489 |

306,124,686 |

1,028,060,731 |

|

유동 차입금 |

3,130,000,000 |

4,130,000,000 |

|

|

유동계약부채 |

250,200,000 |

||

|

유동성전환사채 |

442,854,591 |

||

|

유동성전환상환우선주부채 |

2,745,736,499 |

||

|

유동파생상품부채 |

318,163,120 |

||

|

비유동차입금의 유동성 대체 부분 |

212,417,928 |

314,838,287 |

|

|

유동성금융리스부채 |

209,627,139 |

244,285,601 |

303,134,786 |

|

기타유동금융부채 |

260,534,714 |

228,652,209 |

279,830,143 |

|

당기법인세부채 |

4,452,863 |

||

|

유동판매보증충당부채 |

19,211,183 |

28,562,908 |

22,994,899 |

|

기타 유동부채 |

110,369,951 |

133,409,813 |

547,902,836 |

|

비유동부채 |

2,681,956,423 |

3,141,963,027 |

2,849,582,611 |

|

장기차입금 |

852,496,431 |

264,508,658 |

|

|

확정급여부채 |

2,601,978,311 |

2,027,404,387 |

2,086,433,423 |

|

비유동금융리스부채 |

30,800,675 |

189,995,962 |

429,219,399 |

|

기타비유동금융부채 |

49,177,437 |

72,066,247 |

69,421,131 |

|

부채총계 |

3,719,898,899 |

7,425,416,172 |

12,987,551,366 |

|

자본 |

|||

|

지배기업의 소유주에게 귀속되는 자본 |

26,555,558,612 |

7,577,428,864 |

2,987,292,334 |

|

자본금 |

3,937,305,500 |

3,123,605,500 |

2,380,000,000 |

|

자본잉여금 |

26,347,861,382 |

5,640,213,475 |

1,570,035,958 |

|

기타포괄손익누계액 |

(31,908,080) |

(39,748,575) |

(12,213,405) |

|

이익잉여금(결손금) |

(3,697,700,190) |

(1,146,641,536) |

(950,530,219) |

|

비지배지분 |

|||

|

자본총계 |

26,555,558,612 |

7,577,428,864 |

2,987,292,334 |

|

자본과부채총계 |

30,275,457,511 |

15,002,845,036 |

15,974,843,700 |

2-2. 연결 포괄손익계산서

|

연결 포괄손익계산서 |

|

제 24 기 2023.01.01 부터 2023.12.31 까지 |

|

제 23 기 2022.01.01 부터 2022.12.31 까지 |

|

제 22 기 2021.01.01 부터 2021.12.31 까지 |

|

(단위 : 원) |

|

제 24 기 |

제 23 기 |

제 22 기 |

|

|---|---|---|---|

|

수익(매출액) |

6,469,805,221 |

10,756,717,708 |

7,327,878,427 |

|

매출원가 |

4,209,672,513 |

6,693,240,666 |

4,716,996,272 |

|

매출총이익 |

2,260,132,708 |

4,063,477,042 |

2,610,882,155 |

|

판매비와관리비 |

4,498,693,633 |

3,809,434,472 |

3,199,814,235 |

|

대손상각비(대손충당금환입), 판관비 |

(64,314,961) |

94,889,420 |

(9,585,576) |

|

기타판매비와관리비 |

4,563,008,594 |

3,714,545,052 |

3,209,399,811 |

|

영업이익(손실) |

(2,238,560,925) |

254,042,570 |

(588,932,080) |

|

기타이익 |

310,064,782 |

927,328,799 |

877,054,471 |

|

기타손실 |

174,312,241 |

708,477,691 |

470,719,732 |

|

금융수익 |

304,080,717 |

53,750,834 |

350,602,638 |

|

금융원가 |

150,699,194 |

1,505,128,157 |

782,171,702 |

|

법인세비용차감전순이익(손실) |

(1,949,426,861) |

(978,483,645) |

(614,166,405) |

|

법인세비용(수익) |

378,055,067 |

(548,936,682) |

(44,807,876) |

|

당기순이익(손실) |

(2,327,481,928) |

(429,546,963) |

(569,358,529) |

|

당기순이익(손실)의 귀속 |

|||

|

지배기업의 소유주에게 귀속되는 당기순이익(손실) |

(2,327,481,928) |

(429,546,963) |

(569,358,529) |

|

비지배지분에 귀속되는 당기순이익(손실) |

|||

|

기타포괄손익 |

(215,736,231) |

205,900,476 |

(189,872,180) |

|

당기손익으로 재분류될 수 있는 항목(세후기타포괄손익) |

7,840,495 |

(27,535,170) |

(26,340,245) |

|

해외사업장환산외환차이(세후기타포괄손익) |

7,840,495 |

(27,535,170) |

(26,340,245) |

|

당기손익으로 재분류되지 않는항목(세후기타포괄손익) |

(223,576,726) |

233,435,646 |

(163,531,935) |

|

확정급여제도의 재측정손익(세후기타포괄손익) |

(223,576,726) |

233,435,646 |

(163,531,935) |

|

총포괄손익 |

(2,543,218,159) |

(223,646,487) |

(759,230,709) |

|

포괄손익의 귀속 |

|||

|

포괄손익, 지배기업의 소유주에게 귀속되는 지분 |

(2,543,218,159) |

(223,646,487) |

(759,230,709) |

|

포괄손익, 비지배지분 |

|||

|

주당이익 |

|||

|

기본주당이익(손실) (단위 : 원) |

(347) |

(86) |

(120) |

|

희석주당이익(손실) (단위 : 원) |

(347) |

(86) |

(120) |

2-3. 연결 자본변동표

|

연결 자본변동표 |

|

제 24 기 2023.01.01 부터 2023.12.31 까지 |

|

제 23 기 2022.01.01 부터 2022.12.31 까지 |

|

제 22 기 2021.01.01 부터 2021.12.31 까지 |

|

(단위 : 원) |

|

자본 |

|||||||

|---|---|---|---|---|---|---|---|

|

지배기업의 소유주에게 귀속되는 지분 |

비지배지분 |

자본 합계 |

|||||

|

자본금 |

자본잉여금 |

기타포괄손익누계액 |

이익잉여금 |

지배기업의 소유주에게 귀속되는 지분 합계 |

|||

|

2021.01.01 (기초자본) |

2,380,000,000 |

1,570,035,958 |

14,126,840 |

(217,639,755) |

3,746,523,043 |

3,746,523,043 |

|

|

당기순이익(손실) |

(569,358,529) |

(569,358,529) |

(569,358,529) |

||||

|

기타포괄손익 |

(26,340,245) |

(163,531,935) |

(189,872,180) |

(189,872,180) |

|||

|

지분의 발행 |

|||||||

|

2021.12.31 (기말자본) |

2,380,000,000 |

1,570,035,958 |

(12,213,405) |

(950,530,219) |

2,987,292,334 |

2,987,292,334 |

|

|

2022.01.01 (기초자본) |

2,380,000,000 |

1,570,035,958 |

(12,213,405) |

(950,530,219) |

2,987,292,334 |

2,987,292,334 |

|

|

당기순이익(손실) |

(429,546,963) |

(429,546,963) |

(429,546,963) |

||||

|

기타포괄손익 |

(27,535,170) |

233,435,646 |

205,900,476 |

205,900,476 |

|||

|

지분의 발행 |

|||||||

|

2022.12.31 (기말자본) |

3,123,605,500 |

5,640,213,475 |

(39,748,575) |

(1,146,641,536) |

7,577,428,864 |

7,577,428,864 |

|

|

2023.01.01 (기초자본) |

3,123,605,500 |

5,640,213,475 |

(39,748,575) |

(1,146,641,536) |

7,577,428,864 |

7,577,428,864 |

|

|

당기순이익(손실) |

(2,327,481,928) |

(2,327,481,928) |

(2,327,481,928) |

||||

|

기타포괄손익 |

7,840,495 |

(223,576,726) |

(215,736,231) |

(215,736,231) |

|||

|

지분의 발행 |

813,700,000 |

20,707,647,907 |

21,521,347,907 |

21,521,497,240 |

|||

|

2023.12.31 (기말자본) |

3,937,305,500 |

26,347,861,382 |

(31,908,080) |

(3,697,700,190) |

26,555,558,612 |

26,555,558,612 |

|

2-4. 연결 현금흐름표

|

연결 현금흐름표 |

|

제 24 기 2023.01.01 부터 2023.12.31 까지 |

|

제 23 기 2022.01.01 부터 2022.12.31 까지 |

|

제 22 기 2021.01.01 부터 2021.12.31 까지 |

|

(단위 : 원) |

|

제 24 기 |

제 23 기 |

제 22 기 |

|

|---|---|---|---|

|

영업활동현금흐름 |

71,779,272 |

1,619,265,477 |

476,097,926 |

|

영업에서 창출된 현금 |

43,670,414 |

1,779,016,707 |

565,681,928 |

|

이자수취 |

209,739,254 |

15,280,249 |

23,667,770 |

|

이자지급(영업) |

(152,962,566) |

(172,992,196) |

(127,615,292) |

|

법인세 납부, 영업활동 |

(28,667,830) |

(2,039,283) |

|

|

법인세 환급, 영업활동 |

14,363,520 |

||

|

투자활동현금흐름 |

(10,391,611,402) |

(463,130,505) |

(1,601,866,734) |

|

단기금융상품의 처분 |

3,464,000,000 |

414,000,000 |

669,978,800 |

|

장기금융상품의 처분 |

1,818,112 |

||

|

단기대여금및수취채권의 처분 |

58,800,000 |

||

|

장기대여금및수취채권의 처분 |

36,360,000 |

||

|

당기손익공정가치금융자산의감소 |

525,000,000 |

||

|

임차보증금의 감소 |

85,000,000 |

52,150,000 |

|

|

유형자산의 처분 |

5,000,000 |

25,729,216 |

6,000,000 |

|

무형자산의 처분 |

26,754,864 |

||

|

단기금융상품의 취득 |

(13,418,000,000) |

(454,000,000) |

(436,000,000) |

|

단기대여금및수취채권의 취득 |

(60,000,000) |

||

|

장기금융상품의 취득 |

(51,394,216) |

(34,324,635) |

(75,544,193) |

|

장기대여금및수취채권의 취득 |

(70,000,000) |

||

|

임차보증금의 증가 |

(61,653,000) |

(85,000,000) |

(617,150,000) |

|

유형자산의 취득 |

(380,924,186) |

(320,984,176) |

(1,644,975,153) |

|

무형자산의 취득 |

(86,255,774) |

(30,994,300) |

|

|

재무활동현금흐름 |

17,055,571,732 |

(760,439,368) |

(486,156,357) |

|

주식의 발행 |

22,783,600,000 |

||

|

단기차입금의 증가 |

1,429,087,847 |

||

|

장기차입금의 증가 |

800,000,000 |

||

|

임대보증금의 증가 |

10,000,000 |

||

|

주식발행비 |

(1,262,252,093) |

||

|

단기차입금의 상환 |

(3,130,000,000) |

(2,429,087,847) |

(20,000,000) |

|

차입금의 상환 |

(337,417,928) |

(314,432,586) |

(229,915,526) |

|

장기차입금의 상환 |

(727,496,431) |

||

|

임대보증금의 감소 |

(10,000,000) |

||

|

금융리스부채의 지급 |

(260,861,816) |

(246,006,782) |

(246,240,831) |

|

현금및현금성자산에 대한 환율변동효과 |

2,126,665 |

18,324,911 |

220,541,883 |

|

현금및현금성자산의순증가(감소) |

6,737,866,267 |

414,020,515 |

(1,391,383,282) |

|

기초현금및현금성자산 |

4,143,762,343 |