|

|

에코프로비엠6_대표이사등의 확인서명_정정신고_240304 |

정 정 신 고 (보고)

| 2024년 03월 04일 |

1. 정정대상 공시서류 : 증권신고서(채무증권)

2. 정정대상 공시서류의 최초제출일 : 2024년 02월 26일

[증권신고서 제출 및 정정 연혁]

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2024년 02월 26일 | 증권신고서(채무증권) | 최초 제출 |

| 2024년 03월 04일 | [기재정정]증권신고서(채무증권) | 수요예측 결과에 따른 기재정정 및 자진 기재정정 |

3. 정정사항

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| ※ 본 '[기재정정]증권신고서'는 수요예측 결과에 따른 기재정정으로써, 변경 기재된 사항은 굵은 파란색으로 표시하였습니다 | ||||

| 표지 모집 또는 매출총액 |

아니오 | 수요예측 결과에 따른 기재정정 | 120,000,000,000원 | 153,000,000,000원 |

| 요약정보 2. 모집 또는 매출에 관한 일반사항 |

아니오 | 수요예측 결과에 따른 기재정정 | (주1) 정정 전 | (주1) 정정 후 |

| 제1부 모집 또는 매출에 관한 사항 - I. 모집 또는 매출에 관한 일반사항 | ||||

| 1. 공모개요 | 아니오 | 수요예측 결과 등에 따른 기재정정 | (주2) 정정 전 | (주2) 정정 후 |

| 3. 공모가격 결정방법 | 아니오 | 수요예측 결과에 따른 기재정정 | - | (주3) 추가 기재 |

| 4. 모집 또는 매출절차 등에 관한 사항 카. 기타 모집 또는 매출에 관한 사항 |

아니오 | 자진 기재정정 | 4. 원금상환의무나 이자지급의무를 이행하지 않을 경우, 해당 원금 또는 이자분에 대한 지급기일 다음날부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 5개 시중은행(국민은행, 우리은행, 신한은행, 농협, 기업은행)의 연체대출 최고이율의 산술평균을 적용하여 지연이자를 지급한다. 동 연체대출 최고이율이 본 사채이율을 하회하는 경우에는 본 사채이율을 적용한다. | 4. 원금상환의무나 이자지급의무를 이행하지 않을 경우, 해당 원금 또는 이자분에 대한 지급기일 다음날부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행의 연체대출이율 중 최고이율을 적용한 연체이자를 지급한다. 단, 동 연체대출 최고이율이 "본 사채" 이자율을 하회하는 경우에는 "본 사채" 이자율을 적용한다. |

| 5. 인수 등에 관한 사항 | 아니오 | 수요예측 결과에 따른 기재정정 | (주4) 정정 전 | (주4) 정정 후 |

| 제1부 모집 또는 매출에 관한 사항 - II. 증권의 주요 권리내용 | ||||

| II. 증권의 주요 권리내용 | 아니오 | 수요예측 결과에 따른 기재정정 | (주5) 정정 전 | (주5) 정정 후 |

| 제1부 모집 또는 매출에 관한 사항 - V. 자금의 사용목적 | ||||

| V. 자금의 사용목적 | 아니오 | 수요예측 결과에 따른 기재정정 | (주6) 정정 전 | (주6) 정정 후 |

| 제2부 발행인에 관한 사항 | ||||

| V. 이사회 등 회사의 기관에 관한 사항 1. 이사회에 관한 사항 | 아니오 | 자진 기재정정 | (주7) 정정 전 | (주7) 정정 후 |

| VII. 임원 및 직원 등에 관한 사항 1. 임원 및 직원 등의 현황 |

아니오 | 자진 기재정정 | (주8) 정정 전 | (주8) 정정 후 |

(주1) 정정 전

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 6-1 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

50,000,000,000 | 모집(매출)총액 | 50,000,000,000 |

| 발행가액 | 50,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2025년 09월 08일 |

| 원리금 지급대행기관 |

(주)국민은행 오창종합금융센터 |

(사채)관리회사 | 한국예탁결제원 |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2024년 02월 14일 | 나이스신용평가 | 회사채 (A0) |

| 2024년 02월 14일 | 한국기업평가 | 회사채 (A0) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 한국투자증권 | 2,000,000 | 20,000,000,000 | 80,000,000 | 총액인수 |

| 인수 | NH투자증권 | 1,000,000 | 10,000,000,000 | 20,000,000 | 총액인수 |

| 인수 | 미래에셋증권 | 1,000,000 | 10,000,000,000 | 20,000,000 | 총액인수 |

| 인수 | 유진증권 | 1,000,000 | 10,000,000,000 | 20,000,000 | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 03월 08일 | 2024년 03월 08일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 40,000,000,000 |

| 채무상환자금 | 10,000,000,000 |

| 발행제비용 | 211,150,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채의 발행과 관련하여 2023년 09월 21일 한국투자증권(주), SK증권(주)와 대표주관계약을 체결함. ▶ 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로「주식·사채 등의 전자등록에 관한 법률」제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권 발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2024년 03월 05일이며, 상장예정일은 2024년 03월 08일임. |

||

| 주1) 본 사채는 2024년 02월 28일 09시부터 16시 30분까지 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률 등이 결정될 예정입니다. 주2) 상기 기재된 가액은 예정금액이며, 수요예측 결과에 따라 제6-1회 및 제6-2회 무보증사채의 회차별 전자등록총액과 무관하게 전자등록총액 합계 금 이천사백억원(\240,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. 주3) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A0등급 1.5년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. 수요예측 결과에 의해 확정된 총액(전자등록총액, 모집총액, 발행가액) 및 금리, 확정된 인수인의 인수수량 및 인수금액은 2024년 03월 04일 정정신고서를 통해 공시할 예정입니다. |

| 회차 : | 6-2 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

70,000,000,000 | 모집(매출)총액 | 70,000,000,000 |

| 발행가액 | 70,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2026년 03월 06일 |

| 원리금 지급대행기관 |

(주)국민은행 오창종합금융센터 |

(사채)관리회사 | 한국예탁결제원 |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2024년 02월 14일 | 나이스신용평가 | 회사채 (A0) |

| 2024년 02월 14일 | 한국기업평가 | 회사채 (A0) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | SK증권 | 6,000,000 | 60,000,000,000 | 80,000,000 | 총액인수 |

| 인수 | 신한투자증권 | 1,000,000 | 10,000,000,000 | 20,000,000 | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 03월 08일 | 2024년 03월 08일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 70,000,000,000 |

| 발행제비용 | 235,431,600 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채의 발행과 관련하여 2023년 09월 21일 한국투자증권(주), SK증권(주)와 대표주관계약을 체결함. ▶ 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로「주식·사채 등의 전자등록에 관한 법률」제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권 발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2024년 03월 05일이며, 상장예정일은 2024년 03월 08일임. |

||

| 주1) 본 사채는 2024년 02월 28일 09시부터 16시 30분까지 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률 등이 결정될 예정입니다. 주2) 상기 기재된 가액은 예정금액이며, 수요예측 결과에 따라 제6-1회 및 제6-2회 무보증사채의 회차별 전자등록총액과 무관하게 전자등록총액 합계 금 이천사백억원(\240,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. 주3) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A0등급 2년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. 수요예측 결과에 의해 확정된 총액(전자등록총액, 모집총액, 발행가액) 및 금리, 확정된 인수인의 인수수량 및 인수금액은 2024년 03월 04일 정정신고서를 통해 공시할 예정입니다. |

(주1) 정정 후

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 6-1 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

62,000,000,000 | 모집(매출)총액 | 62,000,000,000 |

| 발행가액 | 62,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2025년 09월 08일 |

| 원리금 지급대행기관 |

(주)국민은행 오창종합금융센터 |

(사채)관리회사 | 한국예탁결제원 |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2024년 02월 14일 | 나이스신용평가 | 회사채 (A0) |

| 2024년 02월 14일 | 한국기업평가 | 회사채 (A0) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 한국투자증권 | 3,700,000 | 37,000,000,000 | 123,000,000 | 총액인수 |

| 인수 | NH투자증권 | 1,000,000 | 10,000,000,000 | 20,000,000 | 총액인수 |

| 인수 | 미래에셋증권 | 500,000 | 5,000,000,000 | 10,000,000 | 총액인수 |

| 인수 | 유진증권 | 1,000,000 | 10,000,000,000 | 20,000,000 | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 03월 08일 | 2024년 03월 08일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 52,000,000,000 |

| 채무상환자금 | 10,000,000,000 |

| 발행제비용 | 244,930,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채의 발행과 관련하여 2023년 09월 21일 한국투자증권(주), SK증권(주)와 대표주관계약을 체결함. ▶ 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로「주식·사채 등의 전자등록에 관한 법률」제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권 발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2024년 03월 05일이며, 상장예정일은 2024년 03월 08일임. |

||

| 주) "본 사채"의 이자율 및 발행수익률은 사채발행일로부터 원금상환기일 전일까지 사채의 전자등록 총액에 대하여 적용하며, 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가, KIS자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 A0 등급 1.5년 만기 등급민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.10%p.를 가산한 이자율로 합니다. |

| 회차 : | 6-2 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

91,000,000,000 | 모집(매출)총액 | 91,000,000,000 |

| 발행가액 | 91,000,000,000 |

이자율 | - |

| 발행수익률 | - | 상환기일 | 2026년 03월 06일 |

| 원리금 지급대행기관 |

(주)국민은행 오창종합금융센터 |

(사채)관리회사 | 한국예탁결제원 |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2024년 02월 14일 | 나이스신용평가 | 회사채 (A0) |

| 2024년 02월 14일 | 한국기업평가 | 회사채 (A0) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | SK증권 | 8,100,000 | 81,000,000,000 | 123,000,000 | 총액인수 |

| 인수 | 신한투자증권 | 1,000,000 | 10,000,000,000 | 10,000,000 | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 03월 08일 | 2024년 03월 08일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 70,000,000,000 |

| 운영자금 | 21,000,000,000 |

| 발행제비용 | 294,711,600 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채의 발행과 관련하여 2023년 09월 21일 한국투자증권(주), SK증권(주)와 대표주관계약을 체결함. ▶ 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로「주식·사채 등의 전자등록에 관한 법률」제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권 발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2024년 03월 05일이며, 상장예정일은 2024년 03월 08일임. |

||

| 주) "본 사채"의 이자율 및 발행수익률은 사채발행일로부터 원금상환기일 전일까지 사채의 전자등록 총액에 대하여 적용하며, 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가, KIS자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 A0 등급 2년 만기 등급민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.02%p.를 가산한 이자율로 합니다. |

(주2) 정정 전

1. 공모개요

| [회 차 : | 6-1] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전자등록총액 | 50,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익률(%) | - | |

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100%로 한다. | |

| 모집 또는 매출총액 | 50,000,000,000 | |

| 각 사채의 금액 | 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | - |

| 변동금리부사채이자율 | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환 기일 전일까지 계산하여 매 3개월마다 연 이율의 1/4씩 후급하며 이자지급기일은 아래와 같다. 다만, 이자지급기일이 영업일에 해당하지 않을 경우 그 다음 영업일을 이자지급일로 하고, 이자지급기일 이후의 이자는 계산하지 아니한다. 이자지급기일은 다음과 같다. (원금상환기일 또는 이자지급기일에 원금상환이나 이자지급을 이행하지 않을 경우 해당 원금 또는 이자분에 대한 지급일 다음날부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 5개 시중은행의 연체대출최고이율의 산술평균을 적용하여 지연이자를 지급한다. 동 연체대출 최고이율이 "본 사채" 이자율을 하회하는 경우에는 "본 사채" 이자율을 적용한다.) |

| 이자지급 기한 |

2024년 06월 08일, 2024년 09월 08일, 2024년 12월 08일, 2025년 03월 08일, |

|

| 신용평가 등급 | 평가회사명 | 한국기업평가(주) / NICE신용평가(주) |

| 평가일자 | 2024년 02월 14일 / 2024년 02월 14일 | |

| 평가결과등급 | A0 (안정적) / A0 (안정적) | |

| 주관회사의 분석 |

주관회사명 | 한국투자증권(주), SK증권(주) |

| 분석일자 | 2024년 02월 23일 | |

| 상환방법 및 기한 |

상 환 방 법 | "본 사채"의 원금은 2025년 09월 08일에 일시 상환한다. 단, 상환기일이 영업일에 해당하지 않을 경우 그 다음 영업일을 그 상환일로 하고, 상환기일 이후의 이자는 계산하지 아니한다. |

| 상 환 기 한 | 2025년 09월 08일 | |

| 납 입 기 일 | 2024년 03월 08일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)국민은행 오창종합금융센터 |

| 회사고유번호 | 00386937 | |

| 기 타 사 항 | ▶ 본 사채의 발행과 관련하여 2023년 09월 21일 한국투자증권(주), SK증권(주)와 대표주관계약을 체결함. ▶ 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로「주식·사채 등의 전자등록에 관한 법률」제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권 발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2024년 03월 05일이며, 상장예정일은 2024년 03월 08일임. ▶ 본 사채의 사채관리회사는 한국예탁결제원임. |

|

| 주1) 본 사채는 2024년 02월 28일 09시부터 16시 30분까지 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률 등이 결정될 예정입니다. 주2) 상기 기재된 가액은 예정금액이며, 수요예측 결과에 따라 제6-1회 및 제6-2회 무보증사채의 회차별 전자등록총액과 무관하게 전자등록총액 합계 금 이천사백억원(\240,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. 주3) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A0등급 1.5년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. 수요예측 결과에 의해 확정된 총액(전자등록총액, 모집총액, 발행가액) 및 금리, 확정된 인수인의 인수수량 및 인수금액은 2024년 03월 04일 정정신고서를 통해 공시할 예정입니다. |

| [회 차 : | 6-2] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전자등록총액 | 70,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익률(%) | - | |

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100%로 한다. | |

| 모집 또는 매출총액 | 70,000,000,000 | |

| 각 사채의 금액 | 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | - |

| 변동금리부사채이자율 | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환 기일 전일까지 계산하여 매 3개월마다 연 이율의 1/4씩 후급하며 이자지급기일은 아래와 같다. 다만, 이자지급기일이 영업일에 해당하지 않을 경우 그 다음 영업일을 이자지급일로 하고, 이자지급기일 이후의 이자는 계산하지 아니한다. 이자지급기일은 다음과 같다. (원금상환기일 또는 이자지급기일에 원금상환이나 이자지급을 이행하지 않을 경우 해당 원금 또는 이자분에 대한 지급일 다음날부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 5개 시중은행의 연체대출최고이율의 산술평균을 적용하여 지연이자를 지급한다. 동 연체대출 최고이율이 "본 사채" 이자율을 하회하는 경우에는 "본 사채" 이자율을 적용한다.) |

| 이자지급 기한 | 2024년 06월 08일, 2024년 09월 08일, 2024년 12월 08일, 2025년 03월 08일, 2025년 06월 08일, 2025년 09월 08일, 2025년 12월 08일, 2026년 03월 06일 |

|

| 신용평가 등급 | 평가회사명 | 한국기업평가(주) / NICE신용평가(주) |

| 평가일자 | 2024년 02월 14일 / 2024년 02월 14일 | |

| 평가결과등급 | A0 (안정적) / A0 (안정적) | |

| 주관회사의 분석 |

주관회사명 | 한국투자증권(주), SK증권(주) |

| 분석일자 | 2024년 02월 23일 | |

| 상환방법 및 기한 |

상 환 방 법 | "본 사채"의 원금은 2026년 03월 06일에 일시 상환한다. 단, 상환기일이 영업일에 해당하지 않을 경우 그 다음 영업일을 그 상환일로 하고, 상환기일 이후의 이자는 계산하지 아니한다. |

| 상 환 기 한 | 2026년 03월 06일 | |

| 납 입 기 일 | 2024년 03월 08일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)국민은행 오창종합금융센터 |

| 회사고유번호 | 00386937 | |

| 기 타 사 항 | ▶ 본 사채의 발행과 관련하여 2023년 09월 21일 한국투자증권(주), SK증권(주)와 대표주관계약을 체결함. ▶ 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로「주식·사채 등의 전자등록에 관한 법률」제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권 발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2024년 03월 05일이며, 상장예정일은 2024년 03월 08일임. ▶ 본 사채의 사채관리회사는 한국예탁결제원임. |

|

| 주1) 본 사채는 2024년 02월 28일 09시부터 16시 30분까지 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률 등이 결정될 예정입니다. 주2) 상기 기재된 가액은 예정금액이며, 수요예측 결과에 따라 제6-1회 및 제6-2회 무보증사채의 회차별 전자등록총액과 무관하게 전자등록총액 합계 금 이천사백억원(\240,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. 주3) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A0등급 2년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. 수요예측 결과에 의해 확정된 총액(전자등록총액, 모집총액, 발행가액) 및 금리, 확정된 인수인의 인수수량 및 인수금액은 2024년 03월 05일 정정신고서를 통해 공시할 예정입니다. |

(주2) 정정 후

1. 공모개요

| [회 차 : | 6-1] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전자등록총액 | 62,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익률(%) | - | |

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100%로 한다. | |

| 모집 또는 매출총액 | 62,000,000,000 |

|

| 각 사채의 금액 | 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | - |

| 변동금리부사채이자율 | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환 기일 전일까지 계산하여 매 3개월마다 연 이율의 1/4씩 후급하며 이자지급기일은 아래와 같다. 다만, 이자지급기일이 영업일에 해당하지 않을 경우 그 다음 영업일을 이자지급일로 하고, 이자지급기일 이후의 이자는 계산하지 아니한다. 이자지급기일은 다음과 같다. (원금상환기일 또는 이자지급기일에 원금상환이나 이자지급을 이행하지 않을 경우 해당 원금 또는 이자분에 대한 지급일 다음날부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행의 연체대출이율 중 최고이율을 적용한 연체이자를 지급한다. 단, 동 연체대출 최고이율이 "본 사채" 이자율을 하회하는 경우에는 "본 사채" 이자율을 적용한다.) |

| 이자지급 기한 |

2024년 06월 08일, 2024년 09월 08일, 2024년 12월 08일, 2025년 03월 08일, |

|

| 신용평가 등급 | 평가회사명 | 한국기업평가(주) / NICE신용평가(주) |

| 평가일자 | 2024년 02월 14일 / 2024년 02월 14일 | |

| 평가결과등급 | A0 (안정적) / A0 (안정적) | |

| 주관회사의 분석 |

주관회사명 | 한국투자증권(주), SK증권(주) |

| 분석일자 | 2024년 02월 23일 | |

| 상환방법 및 기한 |

상 환 방 법 | "본 사채"의 원금은 2025년 09월 08일에 일시 상환한다. 단, 상환기일이 영업일에 해당하지 않을 경우 그 다음 영업일을 그 상환일로 하고, 상환기일 이후의 이자는 계산하지 아니한다. |

| 상 환 기 한 | 2025년 09월 08일 | |

| 납 입 기 일 | 2024년 03월 08일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)국민은행 오창종합금융센터 |

| 회사고유번호 | 00386937 | |

| 기 타 사 항 | ▶ 본 사채의 발행과 관련하여 2023년 09월 21일 한국투자증권(주), SK증권(주)와 대표주관계약을 체결함. ▶ 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로「주식·사채 등의 전자등록에 관한 법률」제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권 발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2024년 03월 05일이며, 상장예정일은 2024년 03월 08일임. ▶ 본 사채의 사채관리회사는 한국예탁결제원임. |

|

| 주) "본 사채"의 이자율 및 발행수익률은 사채발행일로부터 원금상환기일 전일까지 사채의 전자등록 총액에 대하여 적용하며, 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가, KIS자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 A0 등급 1.5년 만기 등급민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.10%p.를 가산한 이자율로 합니다. |

| [회 차 : | 6-2] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전자등록총액 | 91,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익률(%) | - | |

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100%로 한다. | |

| 모집 또는 매출총액 | 91,000,000,000 |

|

| 각 사채의 금액 | 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | - |

| 변동금리부사채이자율 | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환 기일 전일까지 계산하여 매 3개월마다 연 이율의 1/4씩 후급하며 이자지급기일은 아래와 같다. 다만, 이자지급기일이 영업일에 해당하지 않을 경우 그 다음 영업일을 이자지급일로 하고, 이자지급기일 이후의 이자는 계산하지 아니한다. 단, 마지막 이자지급의 계산은 발행가액에 사채의 이율을 곱한 액수에 직전 이자지급기일로부터 마지막 이자지급기일 전일까지 실제 일수를 곱한 후, 이를 365로 나눈 금액으로 하되 소수 첫째 자리 이하의 금액은 절사한다. 다음과 같다. (원금상환기일 또는 이자지급기일에 원금상환이나 이자지급을 이행하지 않을 경우 해당 원금 또는 이자분에 대한 지급일 다음날부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행의 연체대출이율 중 최고이율을 적용한 연체이자를 지급한다. 단, 동 연체대출 최고이율이 "본 사채" 이자율을 하회하는 경우에는 "본 사채" 이자율을 적용한다.) |

| 이자지급 기한 | 2024년 06월 08일, 2024년 09월 08일, 2024년 12월 08일, 2025년 03월 08일, 2025년 06월 08일, 2025년 09월 08일, 2025년 12월 08일, 2026년 03월 06일 |

|

| 신용평가 등급 | 평가회사명 | 한국기업평가(주) / NICE신용평가(주) |

| 평가일자 | 2024년 02월 14일 / 2024년 02월 14일 | |

| 평가결과등급 | A0 (안정적) / A0 (안정적) | |

| 주관회사의 분석 |

주관회사명 | 한국투자증권(주), SK증권(주) |

| 분석일자 | 2024년 02월 23일 | |

| 상환방법 및 기한 |

상 환 방 법 | "본 사채"의 원금은 2026년 03월 06일에 일시 상환한다. 단, 상환기일이 영업일에 해당하지 않을 경우 그 다음 영업일을 그 상환일로 하고, 상환기일 이후의 이자는 계산하지 아니한다. |

| 상 환 기 한 | 2026년 03월 06일 | |

| 납 입 기 일 | 2024년 03월 08일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)국민은행 오창종합금융센터 |

| 회사고유번호 | 00386937 | |

| 기 타 사 항 | ▶ 본 사채의 발행과 관련하여 2023년 09월 21일 한국투자증권(주), SK증권(주)와 대표주관계약을 체결함. ▶ 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로「주식·사채 등의 전자등록에 관한 법률」제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권 발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2024년 03월 05일이며, 상장예정일은 2024년 03월 08일임. ▶ 본 사채의 사채관리회사는 한국예탁결제원임. |

|

| 주) "본 사채"의 이자율 및 발행수익률은 사채발행일로부터 원금상환기일 전일까지 사채의 전자등록 총액에 대하여 적용하며, 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가, KIS자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 A0 등급 2년 만기 등급민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.02%p.를 가산한 이자율로 합니다. |

(주3) 추가 기재

(1) 수요예측 참여 내역

| [회차 : 제6-1회] |

| (단위: 억원) |

| 구분 | 국내 기관투자자 | 외국 기관투자자* | 합계 | ||||

|---|---|---|---|---|---|---|---|

| 운용사 (집합) |

투자매매 중개업자 |

연기금,운용사(고유), 은행,보험 |

기타 | 거래실적 유 | 거래실적 무 | ||

| 건수 | 0 | 18 | 2 | - | - | - | 20 |

| 수량 | 0 | 2,120 | 300 | - | - | - | 2,420 |

| 경쟁률 | 0.00 | 4.24 | 0.60 | - | - | - | 4.84 |

| 주1) 단순경쟁률은 최초 발행예정금액 대비 산출한 수치임 |

| 주2) 운용사(집합)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 |

| *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

| [회차 : 제6-2회] |

| (단위: 억원) |

| 구분 | 국내 기관투자자 | 외국 기관투자자 | 합계 | ||||

|---|---|---|---|---|---|---|---|

| 운용사 (집합) |

투자매매 중개업자 |

연기금,운용사(고유), 은행,보험 |

기타 | 거래실적 유* | 거래실적 무 | ||

| 건수 | 0 | 17 | 0 | - | - | - | 17 |

| 수량 | 0 | 1,780 | 0 | - | - | - | 1,780 |

| 경쟁률 | 0.00 | 2.54 | 0.00 | - | - | - | 2.54 |

| 주1) 단순경쟁률은 최초 발행예정금액 대비 산출한 수치임 |

| 주2) 운용사(집합)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 |

| *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

(2) 수요예측 신청 가격 분포

| [회차 : 제6-1회] |

| (단위: bp, 억원) |

| 구분 | 국내 기관투자자 | 외국 기관투자자 | 합계 | 누적합계 | 유효수요 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 운용사 (집합) | 투자매매중개업자 | 연기금, 운용사(고유), 은행,보험 |

기타 | 거래실적 유* | 거래실적 무 | |||||||||||||

| 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 비율 | 누적수량 | 누적비율 | ||

| -30 | - | - | 1 | 100 | 1 | 200 | - | - | - | - | - | - | 2 | 300 | 12.40% | 300 | 12.40% | 포함 |

| -22 | - | - | 1 | 10 | - | - | - | - | - | - | - | - | 1 | 10 | 0.41% | 310 | 12.81% | 포함 |

| -21 | - | - | 2 | 60 | - | - | - | - | - | - | - | - | 2 | 60 | 2.48% | 370 | 15.29% | 포함 |

| -13 | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 4.13% | 470 | 19.42% | 포함 |

| -12 | - | - | 1 | 50 | - | - | - | - | - | - | - | - | 1 | 50 | 2.07% | 520 | 21.49% | 포함 |

| -10 | - | - | 1 | 100 | - | - | - | - | - | - | 1 | 100 | 4.13% | 620 | 25.62% | 포함 | ||

| -4 | - | - | 1 | 30 | - | - | - | - | - | - | - | - | 1 | 30 | 1.24% | 650 | 26.86% | 포함 |

| -2 | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 4.13% | 750 | 31.00% | 포함 |

| -1 | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 4.13% | 850 | 35.13% | 포함 |

| 0 | - | - | 1 | 10 | - | - | - | - | - | - | - | - | 1 | 10 | 0.41% | 860 | 35.54% | 포함 |

| 5 | - | - | 1 | 50 | - | - | - | - | - | - | - | - | 1 | 50 | 2.07% | 910 | 37.61% | 포함 |

| 6 | - | - | 1 | 50 | - | - | - | - | - | - | - | - | 1 | 50 | 2.07% | 960 | 39.67% | 포함 |

| 7 | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 4.13% | 1,060 | 43.80% | 포함 |

| 20 | - | - | 2 | 60 | - | - | - | - | - | - | - | - | 2 | 60 | 2.48% | 1,120 | 46.28% | 포함 |

| 30 | - | - | 3 | 1,300 | - | - | - | - | - | - | - | - | 3 | 1,300 | 53.72% | 2,420 | 100.00% | 포함 |

| 합계 | 0 | 0 | 18 | 2,120 | 2 | 300 | - | - | - | - | - | - | 20 | 2,420 | 100.00% | - | - | - |

| 주1) 단순경쟁률은 최초 발행예정금액 대비 산출한 수치임 |

| 주2) 운용사(집합)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 |

| *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

| [회차 : 제6-2회] |

| (단위: bp, 억원) |

| 구분 | 국내 기관투자자 | 외국 기관투자자 | 합계 | 누적합계 | 유효수요 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 운용사 (집합) | 투자매매중개업자 | 연기금, 운용사(고유), 은행,보험 |

기타 | 거래실적 유* | 거래실적 무 | |||||||||||||

| 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 비율 | 누적수량 | 누적비율 | ||

| -30 | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 5.62% | 100 | 5.62% | 포함 |

| -22 | - | - | 1 | 10 | - | - | - | - | - | - | - | - | 1 | 10 | 0.56% | 110 | 6.18% | 포함 |

| -21 | - | - | 2 | 100 | - | - | - | - | - | - | - | - | 2 | 100 | 5.62% | 210 | 11.80% | 포함 |

| -20 | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 5.62% | 310 | 17.42% | 포함 |

| -19 | - | - | 1 | 50 | - | - | - | - | - | - | - | - | 1 | 50 | 2.81% | 360 | 20.22% | 포함 |

| -16 | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 5.62% | 460 | 25.84% | 포함 |

| -15 | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 5.62% | 560 | 31.46% | 포함 |

| -13 | - | - | 1 | 50 | - | - | - | - | - | - | - | - | 1 | 50 | 2.81% | 610 | 34.27% | 포함 |

| -5 | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 5.62% | 710 | 39.89% | 포함 |

| -3 | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 5.62% | 810 | 45.51% | 포함 |

| -2 | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 5.62% | 910 | 51.12% | 포함 |

| 0 | - | - | 1 | 10 | - | - | - | - | - | - | - | - | 1 | 10 | 0.56% | 920 | 51.69% | 포함 |

| 7 | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 5.62% | 1,020 | 57.30% | 포함 |

| 10 | - | - | 1 | 10 | - | - | - | - | - | - | - | - | 1 | 10 | 0.56% | 1,030 | 57.87% | 포함 |

| 20 | - | - | 1 | 50 | - | - | - | - | - | - | - | - | 1 | 50 | 2.81% | 1,080 | 60.67% | 포함 |

| 30 | - | - | 1 | 700 | - | - | - | - | - | - | - | - | 1 | 700 | 39.33% | 1,780 | 100.00% | 포함 |

| 합계 | - | - | 17 | 1,780 | - | - | - | - | - | - | - | - | 17 | 1,780 | 100.00% | - | - | - |

| 주1) 단순경쟁률은 최초 발행예정금액 대비 산출한 수치임 |

| 주2) 운용사(집합)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 |

| *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

(3) 수요예측 상세 분포 현황

| [회차 : 제6-1회] |

| (단위: 억원) |

| 구분 | -30bp | -22bp | -21bp | -13bp | -12bp | -10bp | -4bp | -2bp | -1bp | 0bp | 5bp | 6bp | 7bp | 20bp | 30bp |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 기관투자자1 | 200 | ||||||||||||||

| 기관투자자2 | 100 | ||||||||||||||

| 기관투자자3 | 10 | ||||||||||||||

| 기관투자자4 | 50 | ||||||||||||||

| 기관투자자5 | 10 | ||||||||||||||

| 기관투자자6 | 100 | ||||||||||||||

| 기관투자자7 | 50 | ||||||||||||||

| 기관투자자8 | 100 | ||||||||||||||

| 기관투자자9 | 30 | ||||||||||||||

| 기관투자자10 | 100 | ||||||||||||||

| 기관투자자11 | 100 | ||||||||||||||

| 기관투자자12 | 10 | ||||||||||||||

| 기관투자자13 | 50 | ||||||||||||||

| 기관투자자14 | 50 | ||||||||||||||

| 기관투자자15 | 100 | ||||||||||||||

| 기관투자자16 | 50 | ||||||||||||||

| 기관투자자17 | 10 | ||||||||||||||

| 기관투자자18 |

500 | ||||||||||||||

| 기관투자자19 |

500 | ||||||||||||||

| 기관투자자20 |

300 | ||||||||||||||

| 합계 | 300 | 10 | 60 | 100 | 50 | 100 | 30 | 100 | 100 | 10 | 50 | 50 | 100 | 60 | 1,300 |

| 누적합계 | 300 | 310 | 370 | 470 | 520 | 620 | 650 | 750 | 850 | 860 | 910 | 960 | 1,060 | 1,120 | 2,420 |

| [회차 : 제6-2회] |

| (단위: 억원) |

| 구분 | -30bp | -22bp | -21bp | -20bp | -19bp | -16bp | -15bp | -13bp | -5bp | -3bp | -2bp | 0bp | 7bp | 10bp | 20bp | 30bp |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 기관투자자1 | 100 | |||||||||||||||

| 기관투자자2 | 10 | |||||||||||||||

| 기관투자자3 | 50 | |||||||||||||||

| 기관투자자4 | 50 | |||||||||||||||

| 기관투자자5 | 100 | |||||||||||||||

| 기관투자자6 | 50 | |||||||||||||||

| 기관투자자7 | 100 | |||||||||||||||

| 기관투자자8 | 100 | |||||||||||||||

| 기관투자자9 | 50 | |||||||||||||||

| 기관투자자10 | 100 | |||||||||||||||

| 기관투자자11 | 100 | |||||||||||||||

| 기관투자자12 | 100 | |||||||||||||||

| 기관투자자13 | 10 | |||||||||||||||

| 기관투자자14 | 100 | |||||||||||||||

| 기관투자자15 | 10 | |||||||||||||||

| 기관투자자16 | 50 | |||||||||||||||

| 기관투자자17 | 700 | |||||||||||||||

| 합계 | 100 | 10 | 100 | 100 | 50 | 100 | 100 | 50 | 100 | 100 | 100 | 10 | 100 | 10 | 50 | 700 |

| 누적합계 | 100 | 110 | 210 | 310 | 360 | 460 | 560 | 610 | 710 | 810 | 910 | 920 | 1,020 | 1,030 | 1,080 | 1,780 |

마. 유효수요의 범위, 산정근거 및 최종 발행 금리에의 반영내용

| 구 분 | 내 용 |

|---|---|

| 유효수요의 정의 | "유효수요"란, 공모금리 결정 시, 과도하게 높거나 낮은 금리로 참여한 물량을 제외한 물량 |

| 유효수요의 범위 | 공모희망금리 상단 이자율 이내로 수요예측에 참여한 모든 물량 |

| 유효수요 산정 근거 |

2024년 02월 28일 실시된 수요예측 실시 결과 본사채의 공모 희망금리 범위 내의 수요예측 참여물량이 발행예정금액을 초과하여 대표주관회사는 발행회사인 (주)에코프로비엠과 협의하여 최초 증권신고서 제출시 기재한 바와 같이 제6-1회 및 제6-2회 무보증사채 발행금액의 총액을 1,530억원으로 증액하기로 결정하였습니다. [본사채의 발행금액 결정] [수요예측 신청현황] |

| 최종 발행수익률 확정을 위한 수요예측 결과 반영 |

본 사채의 최종 발행금리는 앞서 산정한 유효수요의 범위 내에서 낮은 금리부터 "누적도수"로 계산하는 방법을 사용하였으며, 발행금액과 발행금리는 발행회사와 대표주관회사가 최종 협의하여 결정되었습니다. |

(주4) 정정 전

가. 사채의 인수

| [회차 : 제6-1회] | (단위 : 원) |

| 구분 | 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | ||

|---|---|---|---|---|---|---|

| 명칭 | 고유번호 | 인수금액 | 수수료(정액) | |||

| 대표 | 한국투자증권(주) | 00160144 | 서울특별시 영등포구 의사당대로 88 | 20,000,000,000 | 80,000,000 | 총액인수 |

| 인수 | NH투자증권(주) | 00120182 | 서울특별시 영등포구 여의대로 108 | 10,000,000,000 | 20,000,000 | 총액인수 |

| 인수 | 미래에셋증권(주) | 00111722 | 서울시 중구 을지로5길 26 | 10,000,000,000 | 20,000,000 | 총액인수 |

| 인수 | 유진증권(주) | 00131054 | 서울특별시 영등포구 국제금융로 24 | 10,000,000,000 | 20,000,000 | 총액인수 |

| 주) 본 사채는 2024년 02월 28일 09시에서 16시 30분까지 한국금융투자협회 K-Bond 프로그램을 통해 실시하는 수요예측결과에 따라 제6-1회 및 제6-2회 무보증사채의 전자등록총액이 확정될 예정이며, 이에 따라 상기 인수인의 인수금액이 조정될 수 있습니다. |

| [회차 : 제6-2회] | (단위 : 원) |

| 구분 | 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | ||

|---|---|---|---|---|---|---|

| 명칭 | 고유번호 | 인수금액 | 수수료(정액) | |||

| 대표 | SK증권(주) | 00131850 | 서울특별시 영등포구 국제금융로8길 31 | 60,000,000,000 | 80,000,000 | 총액인수 |

| 인수 | 신한투자증권(주) | 00138321 | 서울특별시 영등포구 여의대로 70 | 10,000,000,000 | 20,000,000 | 총액인수 |

| 주) 본 사채는 2024년 02월 28일 09시에서 16시 30분까지 한국금융투자협회 K-Bond 프로그램을 통해 실시하는 수요예측결과에 따라 제6-1회 및 제6-2회 무보증사채의 전자등록총액이 확정될 예정이며, 이에 따라 상기 인수인의 인수금액이 조정될 수 있습니다. |

나. 사채의 관리

| [회차 : 제6-1회] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료 | ||

| 한국예탁결제원 | 00159652 | 서울시 영등포구 여의나루로4길 23 | 50,000,000,000 | 2,080,000 | - |

| 주) 상기 기재된 위탁금액은 예정금액으로, 수요예측 결과에 따라 제6-1회 및 제6-2회 무보증사채의 회차별 발행총액과 무관하게 금 이천사백억원(\ 240,000,000,000) 이하의 범위 내에서 본 사채 발행총액이 변동될 수 있으며, 이에 따라 상기 위탁금액이 조정될 수 있습니다. |

| [회차 : 6-2회] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료 | ||

| 한국예탁결제원 | 00159652 | 서울시 영등포구 여의나루로4길 23 | 70,000,000,000 |

2,920,000 | - |

| 주) 상기 기재된 위탁금액은 예정금액으로, 수요예측 결과에 따라 제6-1회 및 제6-2회 무보증사채의 회차별 발행총액과 무관하게 금 삼천억원(\ 240,000,000,000) 이하의 범위 내에서 본 사채 발행총액이 변동될 수 있으며, 이에 따라 상기 위탁금액이 조정될 수 있습니다. |

(주4) 정정 후

가. 사채의 인수

| [회차 : 제6-1회] | (단위 : 원) |

| 구분 | 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | ||

|---|---|---|---|---|---|---|

| 명칭 | 고유번호 | 인수금액 | 수수료(정액) | |||

| 대표 | 한국투자증권(주) | 00160144 | 서울특별시 영등포구 의사당대로 88 | 37,000,000,000 | 123,000,000 | 총액인수 |

| 인수 | NH투자증권(주) | 00120182 | 서울특별시 영등포구 여의대로 108 | 10,000,000,000 | 20,000,000 | 총액인수 |

| 인수 | 미래에셋증권(주) | 00111722 | 서울시 중구 을지로5길 26 | 5,000,000,000 | 10,000,000 | 총액인수 |

| 인수 | 유진증권(주) | 00131054 | 서울특별시 영등포구 국제금융로 24 | 10,000,000,000 | 20,000,000 | 총액인수 |

| 주) "본 사채"의 이자율 및 발행수익률은 사채발행일로부터 원금상환기일 전일까지 사채의 전자등록 총액에 대하여 적용하며, 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가, KIS자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 A0 등급 1.5년 만기 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p.를 가산한 이자율로 합니다. |

| [회차 : 제6-2회] | (단위 : 원) |

| 구분 | 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | ||

|---|---|---|---|---|---|---|

| 명칭 | 고유번호 | 인수금액 | 수수료(정액) | |||

| 대표 | SK증권(주) | 00131850 | 서울특별시 영등포구 국제금융로8길 31 | 81,000,000,000 | 123,000,000 | 총액인수 |

| 인수 | 신한투자증권(주) | 00138321 | 서울특별시 영등포구 여의대로 70 | 10,000,000,000 | 10,000,000 | 총액인수 |

| 주) "본 사채"의 이자율 및 발행수익률은 사채발행일로부터 원금상환기일 전일까지 사채의 전자등록 총액에 대하여 적용하며, 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가, KIS자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 A0 등급 2년 만기 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.02%p.를 가산한 이자율로 합니다. |

나. 사채의 관리

| [회차 : 제6-1회] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료 | ||

| 한국예탁결제원 | 00159652 | 서울시 영등포구 여의나루로4길 23 | 62,000,000,000 | 2,020,000 | - |

| (문구 삭제) |

| [회차 : 6-2회] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료 | ||

| 한국예탁결제원 | 00159652 | 서울시 영등포구 여의나루로4길 23 | 91,000,000,000 |

2,980,000 |

- |

| (문구 삭제) |

(주5) 정정 전

가. 일반적인 사항

| (단위 : 원) |

| 회 차 | 금액 | 연리이자율 | 만기일 | 옵션관련사항 |

|---|---|---|---|---|

| 제6-1회 무보증사채 | 50,000,000,000 | (주3) | 2025년 09월 08일 | - |

| 제6-2회 무보증사채 | 70,000,000,000 | (주4) | 2026년 03월 06일 | - |

| 합 계 | 120,000,000,000 | - | - | - |

| (주1) 본 사채는 2024년 02월 28일 09시부터 16시 30분까지 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률 등이 결정될 예정입니다. 상기에 기재되어 있는 가액은 발행 예정금액이며, 수요예측의 결과에 따라 "공동대표주관회사"와의 협의에 의해 제6-1회 및 제6-2회 무보증사채의 전자등록총액은 금 이천사백억원(\ 240,000,000,000)이하의 범위 내에서 결정 또는 변경될 수 있습니다. |

| (주2) 수요예측 결과에 따른 확정 금액 및 확정가산(차감)금리는 2024년 03월 05일 정정신고서를 통해 공시할 예정입니다. |

| (주3) 제6-1회 무보증사채 : 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤 자산평가)(이하 "민간채권평가회사 4사"라 한다)에서 최종으로 제공하는 A0등급 1.5년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에-0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. |

| (주4) 제6-2회 무보증사채 : 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤 자산평가)(이하 "민간채권평가회사 4사"라 한다)에서 최종으로 제공하는 A0등급 2년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에-0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. |

(중략)

가. 사채관리회사의 사채관리 위탁조건

| [회차 : 제6-1회] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | |||

| 명칭 | 고유번호 | 대표전화번호 | 위탁금액 | 수수료(정액) | ||

| 한국예탁결제원 | 00159652 | 02-3774-3304 | 서울시 영등포구 여의나루로4길 23 | 50,000,000,000 | 2,080,000 | - |

| [회차 : 제6-2회] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | |||

| 명칭 | 고유번호 | 대표전화번호 | 위탁금액 | 수수료(정액) | ||

| 한국예탁결제원 | 00159652 | 02-3774-3304 | 서울시 영등포구 여의나루로4길 23 | 70,000,000,000 | 2,920,000 | - |

(주5) 정정 후

가. 일반적인 사항

| (단위 : 원) |

| 회 차 | 금액 | 연리이자율 | 만기일 | 옵션관련사항 |

|---|---|---|---|---|

| 제6-1회 무보증사채 | 62,000,000,000 | (주1) | 2025년 09월 08일 | - |

| 제6-2회 무보증사채 | 91,000,000,000 | (주2) | 2026년 03월 06일 | - |

| 합 계 | 153,000,000,000 | - | - | - |

| 주1) "본 사채"의 이자율 및 발행수익률은 사채발행일로부터 원금상환기일 전일까지 사채의 전자등록 총액에 대하여 적용하며, 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가, KIS자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 A0 등급 1.5년 만기 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p.를 가산한 이자율로 합니다. |

| 주2) "본 사채"의 이자율 및 발행수익률은 사채발행일로부터 원금상환기일 전일까지 사채의 전자등록 총액에 대하여 적용하며, 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가, KIS자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 A0 등급 2년 만기 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.02%p.를 가산한 이자율로 합니다. |

(중략)

가. 사채관리회사의 사채관리 위탁조건

| [회차 : 제6-1회] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | |||

| 명칭 | 고유번호 | 대표전화번호 | 위탁금액 | 수수료(정액) | ||

| 한국예탁결제원 | 00159652 | 02-3774-3304 | 서울시 영등포구 여의나루로4길 23 | 62,000,000,000 | 2,020,000 | - |

| [회차 : 제6-2회] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | |||

| 명칭 | 고유번호 | 대표전화번호 | 위탁금액 | 수수료(정액) | ||

| 한국예탁결제원 | 00159652 | 02-3774-3304 | 서울시 영등포구 여의나루로4길 23 | 91,000,000,000 | 2,980,000 | - |

(주6) 정정 전

1. 모집 또는 매출에 의한 자금조달 내역

가. 자금조달금액

| [제6-1회] | (단위 : 원) |

| 구 분 | 금 액 |

|---|---|

| 모집 또는 매출총액(1) | 50,000,000,000 |

| 발 행 제 비 용(2) | 211,150,000 |

| 순 수 입 금 [ (1)-(2) ] | 49,788,850,000 |

| 주) 상기 발행제비용은 회사 자체자금으로 조달할 예정입니다 |

| [제6-2회] | (단위 : 원) |

| 구 분 | 금 액 |

|---|---|

| 모집 또는 매출총액(1) | 70,000,000,000 |

| 발 행 제 비 용(2) | 235,431,600 |

| 순 수 입 금 [ (1)-(2) ] | 69,764,568,400 |

| 주) 상기 발행제비용은 회사 자체자금으로 조달할 예정입니다 |

나. 발행제비용의 내역

| [제6-1회] | (단위 : 원) |

| 구 분 | 금 액 | 계산근거 | |

|---|---|---|---|

| 발행분담금 | 30,000,000 | 발행금액 금 500억원 x 0.06% | |

| 인수수수료 | 100,000,000 | 전자등록총액 금 500억원 x 0.20% | |

| 사채관리수수료 | 2,080,000 | 정액 | |

| 신용평가수수료 | 77,000,000 | 한국기업평가, NICE신용평가(VAT포함) | |

| 기타 비용 |

상장수수료 | 1,400,000 | 500억원 이상 1,000억원 미만 - 140만원 |

| 상장연부과금 | 150,000 | 1년당 100,000원, 5년 이상인 경우 5년으로 함 | |

| 채권전자등록수수료 | 500,000 | 전자등록금액의 100,000분의 1(최대 50만원) | |

| 표준코드수수료 | 20,000 | 건당 20,000원 | |

| 합 계 | 211,150,000 | - | |

| 주1) 발행제비용은 회사 자체자금으로 조달할 예정입니다. 주2) 세부내역 - 발행분담금 : 「금융기관분담금 징수등에 관한 규정」제5조 - 대표주관수수료: 발행사와 대표주관사 협의 - 인수수수료: 발행사와 인수단 협의 - 사채관리수수료: 발행사와 사채관리회사 협의 - 신용평가수수료 : 각 신용평가사별 수수료 - 상장수수료 : 「유가증권시장 상장규정」 및 시행세칙 <별표2> - 상장연부과금 : 「유가증권시장 상장규정」 및 시행세칙 <별표2> - 표준코드부여수수료 : 「증권 및 관련 금융상품 표준코드 관리기준」 - 등록비용 : 「채권등록업무규정」<별표> |

| [제6-2회] | (단위 : 원) |

| 구 분 | 금 액 | 계산근거 | |

|---|---|---|---|

| 발행분담금 | 42,000,000 | 발행금액 금 700억원 x 0.06% | |

| 인수수수료 | 140,000,000 | 전자등록총액 금 700억원 x 0.20% | |

| 사채관리수수료 | 2,920,000 | 정액 | |

| 신용평가수수료 | 48,400,000 | 한국기업평가, NICE신용평가(VAT포함) | |

| 기타 비용 |

상장수수료 | 1,400,000 | 500억원 이상 1,000억원 미만 - 140만원 |

| 상장연부과금 | 191,600 |

1년당 100,000원, 5년 이상인 경우 5년으로 함 (1년 미만 부분의 경우 월할 계산) |

|

| 등록비용 | 500,000 | 전자등록금액의 100,000분의 1(최대 50만원) | |

| 표준코드수수료 | 20,000 | 건당 20,000원 | |

| 합 계 | 235,431,600 | - | |

| 주1) 발행제비용은 회사 자체자금으로 조달할 예정입니다. 주2) 세부내역 - 발행분담금 : 「금융기관분담금 징수등에 관한 규정」제5조 - 대표주관수수료: 발행사와 대표주관사 협의 - 인수수수료: 발행사와 인수단 협의 - 사채관리수수료: 발행사와 사채관리회사 협의 - 신용평가수수료 : 각 신용평가사별 수수료 - 상장수수료 : 「유가증권시장 상장규정」 및 시행세칙 <별표2> - 상장연부과금 : 「유가증권시장 상장규정」 및 시행세칙 <별표2> - 표준코드부여수수료 : 「증권 및 관련 금융상품 표준코드 관리기준」 - 등록비용 : 「채권등록업무규정」<별표> |

2. 자금의 사용목적

가. 자금의 사용목적

금번 당사가 발행하는 제6-1회 및 제6-2회 무보증사채 발행자금 1,200억원은 운영자금 및 채무상환자금으로 사용될 예정입니다.

| 회차 : | 6-1 | (기준일 : | 2024년 02월 23일 | ) | (단위 : 원) |

| 시설자금 | 영업양수 자금 |

운영자금 | 채무상환 자금 |

타법인증권 취득자금 |

기타 | 계 | 비고 |

|---|---|---|---|---|---|---|---|

| - | - | 40,000,000,000 | 10,000,000,000 | - | - | 50,000,000,000 | - |

| 회차 : | 6-2 | (기준일 : | 2024년 02월 23일 | ) | (단위 : 원) |

| 시설자금 | 영업양수 자금 |

운영자금 | 채무상환 자금 |

타법인증권 취득자금 |

기타 | 계 | 비고 |

|---|---|---|---|---|---|---|---|

| - | - | - | 70,000,000,000 | - | - | 70,000,000,000 | - |

나. 자금의 세부 사용내역

금번 당사가 발행하는 제6-1회 및 제6-2회 무보증사채 발행자금 1,200억원은 운영자금 및 채무상환자금으로 사용될 예정입니다. 세부사용 내역은 아래와 같으며, 금번 사채 발행으로 조달하는 자금은 실제 자금 사용일까지 은행 예금 등 금융상품을 통해 운용할 예정입니다.

| [운영자금 세부 사용내역] | (단위: 억원) |

| 내역 | 결제일 | 금액 |

|---|---|---|

| 거래처에 대한 매입대금 지급 | 2024. 3월 | 150 |

| 2024. 4월 | 150 | |

| 2024. 5월 | 100 |

| 주1) 부족 자금은 회사의 자체자금으로 충당할 예정입니다. 주2) 금번 사채 발행으로 조달한 자금은 실제 자금 사용일까지 은행 예금 등 안정성이 높은 금융상품을 통해 운용할 예정입니다. |

| [채무상환자금 세부내역] |

| (단위 : 억원) |

| 구분 | 내역 | 금액 | 이자율 | 발행일 | 만기일 |

|---|---|---|---|---|---|

| 원화 단기차입금 | 하나은행 원화 단기차입금 |

200 | 4.48% | 2023-04-17 | 2024-04-15 |

| 원화 단기차입금 | 우리은행 원화 단기차입금 |

400 | 4.47% | 2023-04-25 | 2024-04-15 |

| 원화 단기차입금 | 신한은행 원화 단기차입금 |

200 | 4.59% | 2021-04-06 | 2024-03-15 |

| 주) 금번 사채 발행으로 조달하는 자금은 실제 자금 사용일까지 MMF, MMD, MMT 등 안전성이 높은 금융상품을 통해 운영할 예정입니다. |

(주6) 정정 후

1. 모집 또는 매출에 의한 자금조달 내역

가. 자금조달금액

| [제6-1회] | (단위 : 원) |

| 구 분 | 금 액 |

|---|---|

| 모집 또는 매출총액(1) | 62,000,000,000 |

| 발 행 제 비 용(2) | 244,930,000 |

| 순 수 입 금 [ (1)-(2) ] | 61,755,070,000 |

| 주) 상기 발행제비용은 회사 자체자금으로 조달할 예정입니다 |

| [제6-2회] | (단위 : 원) |

| 구 분 | 금 액 |

|---|---|

| 모집 또는 매출총액(1) | 91,000,000,000 |

| 발 행 제 비 용(2) | 294,711,600 |

| 순 수 입 금 [ (1)-(2) ] | 90,705,288,400 |

| 주) 상기 발행제비용은 회사 자체자금으로 조달할 예정입니다 |

나. 발행제비용의 내역

| [제6-1회] | (단위 : 원) |

| 구 분 | 금 액 | 계산근거 | |

|---|---|---|---|

| 발행분담금 | 37,200,000 | 발행금액 금 620억원 x 0.06% | |

| 인수수수료 | 124,000,000 | 전자등록총액 금 620억원 x 0.20% | |

| 사채관리수수료 | 2,020,000 | 정액 | |

| 신용평가수수료 | 79,640,000 | 한국기업평가, NICE신용평가(VAT포함) | |

| 기타 비용 |

상장수수료 | 1,400,000 | 500억원 이상 1,000억원 미만 - 140만원 |

| 상장연부과금 | 150,000 | 1년당 100,000원, 5년 이상인 경우 5년으로 함 | |

| 채권전자등록수수료 | 500,000 | 전자등록금액의 100,000분의 1(최대 50만원) | |

| 표준코드수수료 | 20,000 | 건당 20,000원 | |

| 합 계 | 244,930,000 | - | |

| 주1) 발행제비용은 회사 자체자금으로 조달할 예정입니다. 주2) 세부내역 - 발행분담금 : 「금융기관분담금 징수등에 관한 규정」제5조 - 대표주관수수료: 발행사와 대표주관사 협의 - 인수수수료: 발행사와 인수단 협의 - 사채관리수수료: 발행사와 사채관리회사 협의 - 신용평가수수료 : 각 신용평가사별 수수료 - 상장수수료 : 「유가증권시장 상장규정」 및 시행세칙 <별표2> - 상장연부과금 : 「유가증권시장 상장규정」 및 시행세칙 <별표2> - 표준코드부여수수료 : 「증권 및 관련 금융상품 표준코드 관리기준」 - 등록비용 : 「채권등록업무규정」<별표> |

| [제6-2회] | (단위 : 원) |

| 구 분 | 금 액 | 계산근거 | |

|---|---|---|---|

| 발행분담금 | 54,600,000 | 발행금액 금 910억원 x 0.06% | |

| 인수수수료 | 182,000,000 | 전자등록총액 금 910억원 x 0.20% | |

| 사채관리수수료 | 2,980,000 | 정액 | |

| 신용평가수수료 | 53,020,000 | 한국기업평가, NICE신용평가(VAT포함) | |

| 기타 비용 |

상장수수료 | 1,400,000 | 500억원 이상 1,000억원 미만 - 140만원 |

| 상장연부과금 | 191,600 |

1년당 100,000원, 5년 이상인 경우 5년으로 함 (1년 미만 부분의 경우 월할 계산) |

|

| 등록비용 | 500,000 | 전자등록금액의 100,000분의 1(최대 50만원) | |

| 표준코드수수료 | 20,000 | 건당 20,000원 | |

| 합 계 | 294,711,600 | - | |

| 주1) 발행제비용은 회사 자체자금으로 조달할 예정입니다. 주2) 세부내역 - 발행분담금 : 「금융기관분담금 징수등에 관한 규정」제5조 - 대표주관수수료: 발행사와 대표주관사 협의 - 인수수수료: 발행사와 인수단 협의 - 사채관리수수료: 발행사와 사채관리회사 협의 - 신용평가수수료 : 각 신용평가사별 수수료 - 상장수수료 : 「유가증권시장 상장규정」 및 시행세칙 <별표2> - 상장연부과금 : 「유가증권시장 상장규정」 및 시행세칙 <별표2> - 표준코드부여수수료 : 「증권 및 관련 금융상품 표준코드 관리기준」 - 등록비용 : 「채권등록업무규정」<별표> |

2. 자금의 사용목적

가. 자금의 사용목적

금번 당사가 발행하는 제6-1회 및 제6-2회 무보증사채 발행자금 1,530억원은 운영자금 및 채무상환자금으로 사용될 예정입니다.

| 회차 : | 6-1 | (기준일 : | 2024년 02월 29일 | ) | (단위 : 원) |

| 시설자금 | 영업양수 자금 |

운영자금 | 채무상환 자금 |

타법인증권 취득자금 |

기타 | 계 | 비고 |

|---|---|---|---|---|---|---|---|

| - | - | 52,000,000,000 | 10,000,000,000 | - | - | 62,000,000,000 | - |

| 회차 : | 6-2 | (기준일 : | 2024년 02월 29일 | ) | (단위 : 원) |

| 시설자금 | 영업양수 자금 |

운영자금 | 채무상환 자금 |

타법인증권 취득자금 |

기타 | 계 | 비고 |

|---|---|---|---|---|---|---|---|

| - | - | 21,000,000,000 | 70,000,000,000 | - | - | 91,000,000,000 | - |

나. 자금의 세부 사용내역

금번 당사가 발행하는 제6-1회 및 제6-2회 무보증사채 발행자금 1,530억원은 운영자금 및 채무상환자금으로 사용될 예정입니다. 세부사용 내역은 아래와 같으며, 금번 사채 발행으로 조달하는 자금은 실제 자금 사용일까지 은행 예금 등 금융상품을 통해 운용할 예정입니다.

| [운영자금 세부 사용내역] | (단위: 억원) |

| 내역 | 결제일 | 금액 |

|---|---|---|

| 거래처에 대한 매입대금 지급 | 2024년 3월 |

200 |

| 2024년 4월 |

200 | |

| 2024년 5월 |

200 | |

| 2024년 6월 | 130 |

| 주1) 부족 자금은 회사의 자체자금으로 충당할 예정입니다. 주2) 금번 사채 발행으로 조달한 자금은 실제 자금 사용일까지 은행 예금 등 안정성이 높은 금융상품을 통해 운용할 예정입니다. |

| [채무상환자금 세부내역] |

| (단위 : 억원) |

| 구분 | 내역 | 금액 | 이자율 | 발행일 | 만기일 |

|---|---|---|---|---|---|

| 원화 단기차입금 | 하나은행 원화 단기차입금 |

200 | 4.48% | 2023-04-17 | 2024-04-15 |

| 원화 단기차입금 | 우리은행 원화 단기차입금 |

400 | 4.47% | 2023-04-25 | 2024-04-15 |

| 원화 단기차입금 | 신한은행 원화 단기차입금 |

200 | 4.59% | 2021-04-06 | 2024-03-15 |

| 주) 금번 사채 발행으로 조달하는 자금은 실제 자금 사용일까지 MMF, MMD, MMT 등 안전성이 높은 금융상품을 통해 운영할 예정입니다. |

(주7) 정정 전

가. 이사회 구성 개요

1) 이사의 수

| (기준일 : 2024년 02월 23일) |

| 성명 | 성별 | 출생년월 | 직위 | 등기임원 여부 |

상근 여부 |

담당 업무 |

주요경력 | 재직기간 | 임기만료일 |

|---|---|---|---|---|---|---|---|---|---|

| 주재환 | 남 | 1958년 04월 | 사장 | 사내이사 | 상근 | 대표이사 (사업총괄) 이사회 의장 |

□ 고려대학교 화학공학 석사 □ 삼성SDI 셀 사업부장 □ 일진머티리얼즈 대표이사 □ 현)에코프로BM 대표이사 |

2022.03.14 ~ 현재 | 2025.03.28 |

| 최문호 | 남 | 1974년 04월 | 사장 | 사내이사 | 상근 | 대표이사 (개발총괄) 인사위원회 위원 |

□ 서울대학교 화학공학 학사 □ 한양대학교 에너지공학 박사 □ 현)에코프로BM 대표이사(CTO) |

2016.05.02 ~ 현재 | 2025.03.28 |

| 김장우 | 남 | 1963년 12월 | 부사장 | 사내이사 | 상근 | 경영지원본부장 | □ 고려대학교 경제학 학사 □ 고려대학교 경영학 석사 (EMBA) □ SK이노베이션 재무실장 □ 현) 에코프로비엠 경영지원본부장 |

2022.03.29 ~ 현재 | 2025.03.28 |

| 김순주 | 여 | 1972년 03월 | 상무 | 기타비상무이사 | 비상근 | 이사회 | □ 서강대학교 경영학 MBA 석사 □ 유안타증권 □ 현) 에코프로 재경실장 |

2023.03.29 ~ 현재 | 2026.03.28 |

| 강기석 | 남 | 1976년 01월 | 사외이사 | 사외이사 | 비상근 | 내부거래위원회 위원 컴플라이언스위원회 위원 |

□ MIT Materials Science and Engineering 박사 □ 현) 서울대학교 재료공학부 교수 □ 현) 서울대학교 공과대학 이차전지 센터장 □ 현) Center For carborganic Energy materials(산업자원부) 단장 |

2022.03.29 ~ 현재 | 2025.03.28 |

| 조재정 | 남 | 1962년 03월 | 사외이사 | 사외이사 | 비상근 | 인사위원회 위원장 감사위원회 위원 컴플라이언스위원회 위원 |

□ 부산대학교 경영학 학사 □ 서울대학교 행정학 석사 □ 숭실대학교 IT정책경영학 박사 □ 고용노동부 기획조정실,노동정책실장 □ 현) 법무법인 민 상임고문 |

2022.03.29 ~ 현재 | 2025.03.28 |

| 신일용 | 남 | 1957년 08월 | 사외이사 | 사외이사 | 비상근 | 내부거래위원회 위원장 인사위원회 위원 |

□ 서울대학교 경영학 학사 □ 삼성SDI (상무) □ 갤럭시아커뮤니케이션 (대표) □ 세아그룹 (전무) |

2019.03.28 ~ 현재 | 2025.03.28 |

| 오규섭 | 남 | 1960년 05월 | 사외이사 | 사외이사 | 비상근 | 컴플라이언스위원회 위원장 감사위원회 위원 |

□ 고려대학교 법학 학사 □ 충북대학교 행정법 석사 □ 현) 법무법인 명장 대표 |

2019.03.28 ~ 현재 | 2025.03.28 |

| 이화련 | 남 | 1959년 10월 | 사외이사 | 사외이사 | 비상근 | 감사위원회 위원장 내부거래위원회 위원 |

□ 서울대학교 경영학 석사 □ 산동회계법인 회계사 □ 청운회계법인 회계사 □ 현) 대화건설㈜ 대표 |

2022.03.29 ~ 현재 | 2025.03.28 |

| 이기환 | 남 | 1964년 06월 | 사외이사 | 사외이사 | 비상근 | 감사위원회 위원 | □ 경기대학교 경영학 박사 □ 현) 인하대학교 금융투자학과 교수 □ 전) SPARX자산운용(주) 주식운용 본부장 □ 전) 와이즈에셋자산운용 대표이사 |

2024.01.02 ~ 현재 | 2027.01.02 |

| 자료: 당사 제시 |

(주7) 정정 후

가. 이사회 구성 개요

1) 이사의 수

| (기준일 : 2024년 02월 23일) |

| 성명 | 성별 | 출생년월 | 직위 | 등기임원 여부 |

상근 여부 |

담당 업무 |

주요경력 | 재직기간 | 임기만료일 |

|---|---|---|---|---|---|---|---|---|---|

| 주재환 | 남 | 1958년 04월 | 사장 | 사내이사 | 상근 | 대표이사 (사업총괄) 이사회 의장 |

□ 고려대학교 화학공학 석사 □ 삼성SDI 셀 사업부장 □ 일진머티리얼즈 대표이사 □ 현)에코프로BM 대표이사 |

2022.03.14 ~ 현재 | 2025.03.28 |

| 최문호 | 남 | 1974년 04월 | 사장 | 사내이사 | 상근 | 대표이사 (개발총괄) 인사위원회 위원 |

□ 서울대학교 화학공학 학사 □ 한양대학교 에너지공학 박사 □ 현)에코프로BM 대표이사(CTO) |

2016.05.02 ~ 현재 | 2025.03.28 |

| 김장우 | 남 | 1963년 12월 | 부사장 | 사내이사 | 상근 | 경영지원본부장 | □ 고려대학교 경제학 학사 □ 고려대학교 경영학 석사 (EMBA) □ SK이노베이션 재무실장 □ 현) 에코프로비엠 경영지원본부장 |

2022.03.29 ~ 현재 | 2025.03.28 |

| 김순주 | 여 | 1972년 03월 | 상무 | 기타비상무이사 | 비상근 | 이사회 | □ 서강대학교 경영학 MBA 석사 □ 유안타증권 □ 현) 에코프로 재경실장 |

2023.03.29 ~ 현재 | 2026.03.28 |

| 강기석 | 남 | 1976년 01월 | 사외이사 | 사외이사 | 비상근 | 내부거래위원회 위원 컴플라이언스위원회 위원 |

□ MIT Materials Science and Engineering 박사 □ 현) 서울대학교 재료공학부 교수 □ 현) 서울대학교 공과대학 이차전지 센터장 □ 현) Center For carborganic Energy materials(산업자원부) 단장 |

2022.03.29 ~ 현재 | 2025.03.28 |

| 조재정 | 남 | 1962년 03월 | 사외이사 | 사외이사 | 비상근 | 인사위원회 위원장 감사위원회 위원 컴플라이언스위원회 위원 |

□ 부산대학교 경영학 학사 □ 서울대학교 행정학 석사 □ 숭실대학교 IT정책경영학 박사 □ 고용노동부 기획조정실,노동정책실장 □ 현) 법무법인 민 상임고문 |

2022.03.29 ~ 현재 | 2025.03.28 |

| 신일용 | 남 | 1957년 08월 | 사외이사 | 사외이사 | 비상근 | 내부거래위원회 위원장 인사위원회 위원 |

□ 서울대학교 경영학 학사 □ 삼성SDI (상무) □ 갤럭시아커뮤니케이션 (대표) □ 세아그룹 (전무) |

2019.03.28 ~ 현재 | 2025.03.28 |

| 오규섭 | 남 | 1960년 05월 | 사외이사 | 사외이사 | 비상근 | 컴플라이언스위원회 위원장 감사위원회 위원 |

□ 고려대학교 법학 학사 □ 충북대학교 행정법 석사 □ 현) 법무법인 명장 대표 |

2019.03.28 ~ 현재 | 2025.03.28 |

| 이화련 | 남 | 1959년 10월 | 사외이사 | 사외이사 | 비상근 | 감사위원회 위원장 내부거래위원회 위원 |

□ 서울대학교 경영학 석사 □ 산동회계법인 회계사 □ 청운회계법인 회계사 □ 현) 대화건설㈜ 대표 |

2022.03.29 ~ 현재 | 2025.03.28 |

| 이기환 | 남 | 1964년 06월 | 사외이사 | 사외이사 | 비상근 | 이사회 | □ 경기대학교 경영학 박사 □ 현) 인하대학교 금융투자학과 교수 □ 전) SPARX자산운용(주) 주식운용 본부장 □ 전) 와이즈에셋자산운용 대표이사 |

2024.01.02 ~ 현재 | 2027.01.02 |

| 자료: 당사 제시 |

(주8) 정정 전

가. 임원 현황

| (기준일 : | 2024년 02월 23일 | ) | (단위 : 주) |

| 성명 | 성별 | 출생년월 | 직위 | 등기임원 여부 |

상근 여부 |

담당 업무 |

주요경력 | 소유주식수 | 최대주주와의 관계 |

재직기간 | 임기 만료일 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 의결권 있는 주식 |

의결권 없는 주식 |

|||||||||||

| 주재환 | 남 | 1958년 04월 | 사장 | 사내이사 | 상근 | 사업총괄 대표이사 이사회 의장 |

□ 고려대학교 화학공학 석사 □ 삼성SDI 셀 사업부장 □ 일진머티리얼즈 대표이사 □ 현) 에코프로비엠 대표이사 |

- | - | 계열회사 임원 | 2022.03.14 ~ | 2025년 03월 28일 |

| 최문호 | 남 | 1974년 04월 | 사장 | 사내이사 | 상근 | 개발총괄 대표이사 인사위원회 위원 |

□ 서울대학교 화학공학 학사 □ 한양대학교 에너지공학 박사 □ 현) 에코프로비엠 대표이사(CTO) |

122,028 | - | 계열회사 임원 | 2016.05.02 ~ | 2025년 03월 28일 |

| 김장우 | 남 | 1963년 12월 | 부사장 | 사내이사 | 상근 | 경영지원본부장 | □ 고려대학교 경제학 학사 □ 고려대학교 경영학 석사(EMBA) □ SK이노베이션 재무실장 □ 현) 에코프로비엠 경영지원본부장 |

- | - | 계열회사 임원 | 2022.03.29 ~ | 2025년 03월 28일 |

| 김순주 | 여 | 1972년 03월 | 상무 | 기타비상무이사 | 비상근 | 이사회 | □ 유안타증권 IB □ 서강대학교 경영학 MBA 석사 □ 현) 에코프로 재경실장 |

- | - | 계열회사 임원 | 2023.03.29 ~ | 2026년 03월 28일 |

| 강기석 | 남 | 1976년 01월 | 사외이사 | 사외이사 | 비상근 | 내부거래위원회 위원 컴플라이언스위원회 위원 |

□ MIT Materials Science and Engineering 박사 □ 현) 서울대학교 재료공학부 교수 □ 현) 서울대학교 공과대학 이차전지 센터장 □ 현) Center For carborganic Energy materials (산업자원부) 단장 |

- | - | 계열회사 임원 | 2022.03.29 ~ | 2025년 03월 28일 |

| 조재정 | 남 | 1962년 03월 | 사외이사 | 사외이사 | 비상근 | 인사위원회 위원장 감사위원회 위원 컴플라이언스위원회 위원 |

□ 부산대학교 경영학 학사 □ 서울대학교 행정학 석사 □ 숭실대학교 IT정책경영학 박사 □ 고용노동부 기획조정실,노동정책실장 □ 현) 법무법인 민 상임고문 |

- | - | 계열회사 임원 | 2022.03.29 ~ | 2025년 03월 28일 |

| 신일용 | 남 | 1957년 08월 | 사외이사 | 사외이사 | 비상근 | 내부거래위원회 위원장 인사위원회 위원 |

□ 서울대학교 경영학 학사 □ 삼성SDI (상무) □ 갤럭시아커뮤니케이션 (대표) □ 세아그룹 (전무) |

- | - | 계열회사 임원 | 2019.03.28 ~ | 2025년 03월 28일 |

| 오규섭 | 남 | 1960년 05월 | 사외이사 | 사외이사 | 비상근 | 컴플라이언스위원회 위원장 감사위원회 위원 |

□ 고려대학교 법학 학사 □ 충북대학교 행정법 석사 □ 현) 법무법인 명장 대표 |

- | - | 계열회사 임원 | 2019.03.28 ~ | 2025년 03월 28일 |

| 이화련 | 남 | 1959년 10월 | 사외이사 | 사외이사 | 비상근 | 감사위원회 위원장 내부거래위원회 위원 |

□ 서울대학교 경영학 석사 □ 산동회계법인 회계사 □ 청운회계법인 회계사 □ 현) 대화건설㈜ 대표 |

- | - | 계열회사 임원 | 2022.03.29 ~ | 2025년 03월 28일 |

| 지대하 | 남 | 1963년 09월 | 부사장 | 미등기 | 상근 | 플랜트기술 담당 | □ 동아대학교 화학공학 졸업 □ 삼성SDI |

2,540 | - | 계열회사 임원 | 2016.09.20 ~ | - |

| 서준원 | 남 | 1969년 10월 | 전무 | 미등기 | 상근 | 연구기획담당 | □ 한국과학기술원 재료공학과 박사 □ 삼성SDI |

2,000 | - | 계열회사 임원 | 2016.10.04 ~ | - |

| 김홍관 | 남 | 1968년 09월 | 전무 | 미등기 | 상근 | 구매 담당 | □ 충북대학교 경영학 석사 □ 쌍용양회공업㈜ |

4,300 | - | 계열회사 임원 | 2016.05.02 ~ | - |

| 하주용 | 남 | 1962년 11월 | 전무 | 미등기 | 상근 | 캐나다법인 담당 | □ 영남대학교 전기공학사 □ 삼성SDI |

15,880 | - | 계열회사 임원 | 2017.06.01 ~ | - |

| 장선동 | 남 | 1962년 04월 | 전무 | 미등기 | 상근 | 헝가리법인 담당 | □ 경북대학교 전자공학사 □ 삼성SDI |

2,000 | - | 계열회사 임원 | 2023.04.01 ~ | - |

| 김창국 | 남 | 1966년 08월 | 전무 | 미등기 | 상근 | 영업 본부장 | □ 고려대학교 기계공학사 □ 삼성SDI |

- | - | 계열회사 임원 | 2023.07.03 ~ | - |

| 백순길 | 남 | 1968년 09월 | 전무 | 미등기 | 상근 | 생산 담당 | □ 한국방송통신대학교 컴퓨터과학사 □ 삼성SDI |

- | - | 계열회사 임원 | 2023.08.01 ~ | - |

| 류호영 | 남 | 1968년 03월 | 상무 | 미등기 | 상근 | 품질 담당 | □ 경남공업고등학교 □ 삼성SDI |

9,872 | - | 계열회사 임원 | 2016.11.28 ~ | - |

| 이정일 | 남 | 1973년 05월 | 상무 | 미등기 | 상근 | 영업2 담당 | □ 워싱턴대학교 사업개발/재무/투자 석사 □ LG화학 |

2,000 | - | 계열회사 임원 | 2020.01.16 ~ | - |

| 연창교 | 남 | 1969년 05월 | 상무 | 미등기 | 상근 | 오창안전환경 담당 | □ 호서대학교 소방방재학 석사 □ 삼성디스플레이(주) |

- | - | 계열회사 임원 | 2022.11.15 ~ | - |

| 신종승 | 남 | 1976년 11월 | 상무 | 미등기 | 상근 | 개발1 담당 | □ 청주대학교 화학과 학사 □ ㈜알루코 |

7,456 | - | 계열회사 임원 | 2022.12.01 ~ | - |

| 최윤영 | 남 | 1969년 12월 | 상무 | 미등기 | 상근 | 개발2 담당 | □ Resselaer Polytechnic 재료공학 박사 □ 삼성SDI |

1,800 | - | 계열회사 임원 | 2021.07.26 ~ | - |

| 오상영 | 남 | 1970년 12월 | 상무 | 미등기 | 상근 | 해외프로젝트 담당 | □ 고려대학교 독어독문 학사 □ 삼성SDI |

2,000 | - | 계열회사 임원 | 2023.04.01 ~ | - |

| 윤인호 | 남 | 1972년 05월 | 상무 | 미등기 | 상근 | 제조기술담당 | □ 포항공과대학교 기계공학 석사 □ 삼성SDI |

1,684 | - | 계열회사 임원 | 2022.01.24~ | - |

| 이헌영 | 남 | 1971년 03월 | 상무 | 미등기 | 상근 | 전략기획담당 | □ 연세대학교 화학과 학사 □ LG화학 |

950 | - | 계열회사 임원 | 2020.06.22~ | - |

| 신호상 | 남 | 1974년 02월 | 상무 | 미등기 | 상근 | 전략구매담당 | □ 서강대학교 경제학과 학사 □ 삼성전자 |

584 | - | 계열회사 임원 | 2021.05.24~ | - |

| 주) 상기 소유주식수는 당사의 최근 주주명부 폐쇄기준일인 2023년 12월 31일 기준으로 작성되었습니다. |

(주8) 정정 후

가. 임원 현황

| (기준일 : | 2024년 02월 23일 | ) | (단위 : 주) |

| 성명 | 성별 | 출생년월 | 직위 | 등기임원 여부 |

상근 여부 |

담당 업무 |

주요경력 | 소유주식수 | 최대주주와의 관계 |

재직기간 | 임기 만료일 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 의결권 있는 주식 |

의결권 없는 주식 |

|||||||||||

| 주재환 | 남 | 1958년 04월 | 사장 | 사내이사 | 상근 | 사업총괄 대표이사 이사회 의장 |

□ 고려대학교 화학공학 석사 □ 삼성SDI 셀 사업부장 □ 일진머티리얼즈 대표이사 □ 현) 에코프로비엠 대표이사 |

- | - | 계열회사 임원 | 2022.03.14 ~ | 2025년 03월 28일 |

| 최문호 | 남 | 1974년 04월 | 사장 | 사내이사 | 상근 | 개발총괄 대표이사 인사위원회 위원 |

□ 서울대학교 화학공학 학사 □ 한양대학교 에너지공학 박사 □ 현) 에코프로비엠 대표이사(CTO) |

122,028 | - | 계열회사 임원 | 2016.05.02 ~ | 2025년 03월 28일 |

| 김장우 | 남 | 1963년 12월 | 부사장 | 사내이사 | 상근 | 경영지원본부장 | □ 고려대학교 경제학 학사 □ 고려대학교 경영학 석사(EMBA) □ SK이노베이션 재무실장 □ 현) 에코프로비엠 경영지원본부장 |

- | - | 계열회사 임원 | 2022.03.29 ~ | 2025년 03월 28일 |

| 김순주 | 여 | 1972년 03월 | 상무 | 기타비상무이사 | 비상근 | 이사회 | □ 유안타증권 IB □ 서강대학교 경영학 MBA 석사 □ 현) 에코프로 재경실장 |

- | - | 계열회사 임원 | 2023.03.29 ~ | 2026년 03월 28일 |

| 강기석 | 남 | 1976년 01월 | 사외이사 | 사외이사 | 비상근 | 내부거래위원회 위원 컴플라이언스위원회 위원 |

□ MIT Materials Science and Engineering 박사 □ 현) 서울대학교 재료공학부 교수 □ 현) 서울대학교 공과대학 이차전지 센터장 □ 현) Center For carborganic Energy materials (산업자원부) 단장 |

- | - | 계열회사 임원 | 2022.03.29 ~ | 2025년 03월 28일 |

| 조재정 | 남 | 1962년 03월 | 사외이사 | 사외이사 | 비상근 | 인사위원회 위원장 감사위원회 위원 컴플라이언스위원회 위원 |

□ 부산대학교 경영학 학사 □ 서울대학교 행정학 석사 □ 숭실대학교 IT정책경영학 박사 □ 고용노동부 기획조정실,노동정책실장 □ 현) 법무법인 민 상임고문 |

- | - | 계열회사 임원 | 2022.03.29 ~ | 2025년 03월 28일 |

| 신일용 | 남 | 1957년 08월 | 사외이사 | 사외이사 | 비상근 | 내부거래위원회 위원장 인사위원회 위원 |

□ 서울대학교 경영학 학사 □ 삼성SDI (상무) □ 갤럭시아커뮤니케이션 (대표) □ 세아그룹 (전무) |

- | - | 계열회사 임원 | 2019.03.28 ~ | 2025년 03월 28일 |

| 오규섭 | 남 | 1960년 05월 | 사외이사 | 사외이사 | 비상근 | 컴플라이언스위원회 위원장 감사위원회 위원 |

□ 고려대학교 법학 학사 □ 충북대학교 행정법 석사 □ 현) 법무법인 명장 대표 |

- | - | 계열회사 임원 | 2019.03.28 ~ | 2025년 03월 28일 |

| 이화련 | 남 | 1959년 10월 | 사외이사 | 사외이사 | 비상근 | 감사위원회 위원장 내부거래위원회 위원 |

□ 서울대학교 경영학 석사 □ 산동회계법인 회계사 □ 청운회계법인 회계사 □ 현) 대화건설㈜ 대표 |

- | - | 계열회사 임원 | 2022.03.29 ~ | 2025년 03월 28일 |

| 이기환 | 남 | 1964년 06월 | 사외이사 | 사외이사 | 비상근 | 이사회 | □ 경기대학교 경영학 박사 □ 현) 인하대학교 금융투자학과 교수 □ 전) SPARX자산운용(주) 주식운용 본부장 □ 전) 와이즈에셋자산운용 대표이사 |

- | - | 계열회사 임원 | 2024.01.02 ~ 현재 | 2027년 01월 02일 |

| 지대하 | 남 | 1963년 09월 | 부사장 | 미등기 | 상근 | 플랜트기술 담당 | □ 동아대학교 화학공학 졸업 □ 삼성SDI |

2,540 | - | 계열회사 임원 | 2016.09.20 ~ | - |

| 서준원 | 남 | 1969년 10월 | 전무 | 미등기 | 상근 | 연구기획담당 | □ 한국과학기술원 재료공학과 박사 □ 삼성SDI |

2,000 | - | 계열회사 임원 | 2016.10.04 ~ | - |

| 김홍관 | 남 | 1968년 09월 | 전무 | 미등기 | 상근 | 구매 담당 | □ 충북대학교 경영학 석사 □ 쌍용양회공업㈜ |

4,300 | - | 계열회사 임원 | 2016.05.02 ~ | - |

| 하주용 | 남 | 1962년 11월 | 전무 | 미등기 | 상근 | 캐나다법인 담당 | □ 영남대학교 전기공학사 □ 삼성SDI |

15,880 | - | 계열회사 임원 | 2017.06.01 ~ | - |

| 장선동 | 남 | 1962년 04월 | 전무 | 미등기 | 상근 | 헝가리법인 담당 | □ 경북대학교 전자공학사 □ 삼성SDI |

2,000 | - | 계열회사 임원 | 2023.04.01 ~ | - |

| 김창국 | 남 | 1966년 08월 | 전무 | 미등기 | 상근 | 영업 본부장 | □ 고려대학교 기계공학사 □ 삼성SDI |

- | - | 계열회사 임원 | 2023.07.03 ~ | - |

| 백순길 | 남 | 1968년 09월 | 전무 | 미등기 | 상근 | 생산 담당 | □ 한국방송통신대학교 컴퓨터과학사 □ 삼성SDI |

- | - | 계열회사 임원 | 2023.08.01 ~ | - |

| 류호영 | 남 | 1968년 03월 | 상무 | 미등기 | 상근 | 품질 담당 | □ 경남공업고등학교 □ 삼성SDI |

9,872 | - | 계열회사 임원 | 2016.11.28 ~ | - |

| 이정일 | 남 | 1973년 05월 | 상무 | 미등기 | 상근 | 영업2 담당 | □ 워싱턴대학교 사업개발/재무/투자 석사 □ LG화학 |

2,000 | - | 계열회사 임원 | 2020.01.16 ~ | - |

| 연창교 | 남 | 1969년 05월 | 상무 | 미등기 | 상근 | 오창안전환경 담당 | □ 호서대학교 소방방재학 석사 □ 삼성디스플레이(주) |

- | - | 계열회사 임원 | 2022.11.15 ~ | - |

| 신종승 | 남 | 1976년 11월 | 상무 | 미등기 | 상근 | 개발1 담당 | □ 청주대학교 화학과 학사 □ ㈜알루코 |

7,456 | - | 계열회사 임원 | 2022.12.01 ~ | - |

| 최윤영 | 남 | 1969년 12월 | 상무 | 미등기 | 상근 | 개발2 담당 | □ Resselaer Polytechnic 재료공학 박사 □ 삼성SDI |

1,800 | - | 계열회사 임원 | 2021.07.26 ~ | - |

| 오상영 | 남 | 1970년 12월 | 상무 | 미등기 | 상근 | 해외프로젝트 담당 | □ 고려대학교 독어독문 학사 □ 삼성SDI |

2,000 | - | 계열회사 임원 | 2023.04.01 ~ | - |

| 윤인호 | 남 | 1972년 05월 | 상무 | 미등기 | 상근 | 제조기술담당 | □ 포항공과대학교 기계공학 석사 □ 삼성SDI |

1,684 | - | 계열회사 임원 | 2022.01.24~ | - |

| 이헌영 | 남 | 1971년 03월 | 상무 | 미등기 | 상근 | 전략기획담당 | □ 연세대학교 화학과 학사 □ LG화학 |

950 | - | 계열회사 임원 | 2020.06.22~ | - |

| 신호상 | 남 | 1974년 02월 | 상무 | 미등기 | 상근 | 전략구매담당 | □ 서강대학교 경제학과 학사 □ 삼성전자 |

584 | - | 계열회사 임원 | 2021.05.24~ | - |

| 주) 상기 소유주식수는 당사의 최근 주주명부 폐쇄기준일인 2023년 12월 31일 기준으로 작성되었습니다. |

| 상기 정정사항외에 모든 사항은 2024년 02월 26일자로 당사가 제출한 신고서와 동일하오니 이를 참고하시기 바랍니다. |

【 대표이사 등의 확인 】

|

|

|

에코프로비엠6_대표이사등의 확인서명_정정신고_240304 |

증 권 신 고 서

| ( 채 무 증 권 ) |

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2024년 02월 26일 | 증권신고서(채무증권) | 최초제출 |

| 2024년 03월 04일 | [기재정정]증권신고서(채무증권) | 수요예측 결과에 따른 기재정정 |

| 금융위원회 귀중 | 2024년 02월 26일 |

| 회 사 명 : |

주식회사 에코프로비엠 |

| 대 표 이 사 : |

주재환, 최문호 |

| 본 점 소 재 지 : | 충청북도 청주시 청원구 오창읍 2산단로 100(송대리 329) |

| (전 화) 043-240-7700 | |

| (홈페이지) http://www.ecoprobm.com | |

| 작 성 책 임 자 : | (직 책) CFO (성 명) 김장우 |

| (전 화) 043-240-7700 | |

| 모집 또는 매출 증권의 종류 및 수 : | (주)에코프로비엠 제6-1회 무기명식 무보증 이권부 공모사채 (주)에코프로비엠 제6-2회 무기명식 무보증 이권부 공모사채 |

|

| 모집 또는 매출총액 : | 153,000,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : (주)에코프로비엠 - 충청북도 청주시 청원구 오창읍 2산단로 100(송대리 329) 한국투자증권(주) - 서울특별시 영등포구 의사당대로 88 SK증권(주) - 서울특별시 영등포구 국제금융로8길 31 NH투자증권(주) - 서울특별시 영등포구 여의대로 108 신한투자증권(주) - 서울특별시 영등포구 여의대로 70 미래에셋증권(주) - 서울특별시 중구 을지로5길 26 유진투자증권(주) - 서울특별시 영등포구 국제금융로 24 |

【 대표이사 등의 확인 】

|

|

에코프로비엠6_대표이사등의 확인서명_최초신고 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | [가. 국내외 경기 변동 관련 위험] 당사가 영위하는 양극재 산업은 전방산업인 모바일용 소형전지와 전동공구, 전기자동차, ESS 등의 중대형 2차전지의 매출과 연관되기에, 당사의 실적은 전반적인 국내외 경기 변동과 경제성장 추세에 영향을 받습니다. 한국은행이 2023년 11월에 발표한 경제전망보고서에 따르면 국내성장률은 2023년 1.4%에서 2024년 2.1%로 높아질 전망입니다. 수출·설비투자 회복에 힘입어 부진했던 작년 대비해서는 개선흐름을 이어갈 것으로 예상되나, 소비, 건설투자 등 내수회복 모멘텀 약화로 인해 2023년 7월 전망치(2.2%)에 비해서는 소폭 하락하였으며, 주요국 통화정책 기조변화, 국제유가 흐름, 중국경제 향방, 지정학적 갈등 전개양상 등과 관련한 불확실성이 여전히 높은 상황입니다. 한편, 국제통화기금(IMF)이 2024년 01월에 발표한 '세계경제전망(World Economic Outlook)'에 따르면, IMF는 2024년 세계 경제 성장률 전망치를 3.1%로 10월 전망했던 2.9% 대비 0.2%p 상향 조정하였고, 2025년 세계 경제 성장률 전망치는 3.2%로 10월 전망과 동일하게 유지하였습니다. 한국의 2024년 경제 성장률에 대해서는 10월 전망 대비 0.1%p 높은 2.3%로 전망하며 이전 대비 상향조정하였지만, 경기 침체에 대한 우려 등 여전히 위험요인이 상존하는 상황으로 진단하였습니다. 상기 내용을 포함한 국내외의 다양한 요인들로 인해 향후 국내 경기가 크게 둔화되거나 경기침체가 지속될 경우 당사의 매출 및 수익성에 부정적 요인으로 작용할 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. [나. 전방산업(전기차 등 이차전지) 관련 위험] 당사가 속한 양극활물질(양극재) 소재 산업은 이차전지 밸류체인에서 후방 산업으로, 전방산업의 변동성에 민감하게 반응합니다. 이차전지 밸류체인의 전방산업은 크게 EV(전기차) 시장, ESS(에너지저장시스템) 시장, 노트북, 핸드폰 등 모바일 기기에 사용되는 소형전지 시장으로 구분되며 전기차에 대한 수요, ESS에 대한 수요, 모바일 기기에 대한 수요 및 시장 전반의 업황 변동 등이 이차전지의 수요량에 영향을 미치며, 이차전지의 수요량이 다시 양극활물질(양극재)의 업황에 영향을 미치는 구조입니다. 즉, 당사가 영위하고 있는 이차전지 소재(양극재) 산업은 전방산업의 업황에 따라 굉장히 탄력적으로 반응하기 때문에 투자자분들께서는 이점 유의하시어 당사가 영위하는 이차전지 후방산업은 물론 이차전지 전방산업 시장에 대해서도 관심을 가지고 지속적으로 모니터링해주시길 바랍니다. [EV 시장] EV 시장은 2022년 금리 인상과 유동성 축소로 경기 침체 우려에도 전기차 시장은 전년 대비 높은 성장을 이어갔습니다. 2023년 글로벌 전기차 판매량은 총 1,374만대로 2022년 판매량인 1,054만대 대비 30.0% 증가하였습니다. 또한, 글로벌 전기차 판매는 2030년 4,204만대, 2035년에는 7,412만대까지 판매될 것으로 전망하고 있으며, EV용 배터리 수요는 2023년 683GWh 수준에서 2030년 2,567GWh, 2035년 4,694GWh까지 확대될 것으로 예상하고 있습니다. 하지만, EV 시장의 급속한 성장 및 향후 긍정적 전망에도 불구하고, 정책적ㆍ기술적 요인 등 다양한 요인으로 인해 EV 시장의 성장이 예상보다 지연될 가능성이 존재합니다. 기술, 정책적 요인을 비롯한 대외 환경 변화 및 기타 다양한 요소로 인해 전방산업인 EV 시장의 성장이 예상보다 지연되거나 성장 규모가 축소될 수 있으며, 이는 당사의 사업 및 재무에 부정적 영향을 미칠 수 있습니다. [ESS 시장] 글로벌 ESS 연간 시장규모는 2022년 152억불에서 2030년 395억불까지 증가할 것으로 전망하고 있습니다. 이처럼 ESS 시장은 세계 각국 정부의 주도 아래 급속한 성장을 이룰 것으로 예상되고 있습니다. 하지만 ESS 화재 등 제품의 안정성과 관련한 악재는 ESS 시장의 성장에 악영향을 미칠 수 있는 요소입니다. ESS 화재의 경우 2017년 이후 2023년 9월까지 총 50건의 ESS 화재사고가 발생하였으며 2022년 총 8건, 2023년에는 9월 누적 10건의 화재사고가 발생한 바 있습니다. 이와 같은 안전성 문제 등 다양한 원인에 따라 전방 산업인 ESS 시장이 침체되거나 전망치보다 낮은 성장을 달성할 가능성 역시 존재하며, 이는 결과적으로 ESS 배터리에 대한 수요 감소로 연결되어 당사의 영업 실적 및 재무상황에 부정적 영향을 줄 수 있습니다. [소형전지 시장] 기존에 소형전지의 대부분은 스마트폰, 노트북 등 모바일 IT 기기 시장의 성장에 따라 동반 성장하여 왔으나, 모바일 IT 기기 시장이 성숙기에 진입함에 따라 소형전지 시장은 전동공구, 전기자전거, 무선청소기, 잔디깎기(Garden Tool) 등 Non-IT 산업으로 그 적용시장을 확대해 나가고 있습니다. 하지만 소형전지가 탑재되는 최종 제품은 소비재 중심의 시장으로 경기변동에 민감하게 반응합니다. 경기둔화 국면에서는 제품을 구매하는 소비자의 실업 증가, 가처분 소득 감소, 전반적인 소비심리 위축 및 소비 감소 등으로 인한 소형전지 시장의 둔화로 이어질 수 있으며, 이는 최종적으로 당사의 제품의 수요 감소를 초래할 가능성이 존재합니다. [다. 양극재 생산 경쟁 심화에 대한 위험] 리튬이온배터리의 4대 소재(양극재, 음극재, 전해액, 분리막) 시장은 전체 소재 시장의 약 81% 수준을 차지하고 있으며, 이 중 양극재는 2022년 기준 4대 소재 시장의 68.5% 비중을 차지하고 있어 당사가 영위하고 있는 양극재 시장에 대한 중요도가 높은 상황입니다. 양극재는 크게 에너지밀도가 높고 가벼운 대신에 생신비용이 크고 안정성이 다소 열위한 삼원계(NCM, NCA)와 에너지밀도가 낮고 무거운 대신 생산비용이 저렴하고 안정성이 뛰어난 리튬인산철(LFP)로 구분할 수 있습니다. 당사는 삼원계 양극재에 주력해 관련 설비를 지속적으로 증설하고 있는 동시에, 2023년을 기점으로 LFP 배터리에 대한 투자도 병행하고 있습니다. 공장 증설을 통해 삼원계 양극재의 경우 2020년말 기준 59천톤/년 수준에서 2024년에는 226천톤/년까지 대폭 증가할 전망이고, LFP 양극재의 경우에도 2023년부터 투자를 시작하여 생산을 계획하고 있는 상황입니다. 이러한 생산능력의 증가는 향후 충분한 수요를 확보할 경우 당사의 매출 및 수익성에 유리하게 작용할 것으로 예상할 수 있으나, 수요가 기대에 미치지 못하거나 경쟁사의 증설에 따라 공급이 과다하게 증가할 경우 높은 고정비 및 감가상각비 부담으로 인하여 실적에 불리한 영향을 미칠 수 있습니다. 한편, 당사가 생산하는 삼원계 양극재의 경우 벨기에의 유미코어, 중국의 XTC 등 해외기업은 물론 (주)엘앤에프 및 (주)LG화학 등 국내 이차전지 업체에 양극재를 공급하는 경쟁업체가 존재하며, LFP 양극재의 경우 2022년 기준 중국의 Yuneng, Dynanonic, Guoxuan, BTR, Lopal이 출하량 1~5위를 차지하고 있어, 중국의 시장지배력이 매우 높은 상황입니다. 해당 업체들 또한 지속적으로 생산설비를 늘려나가고 있어 양극재의 종류를 막론하고 향후 국내외 양극재 제조업체 간 경쟁이 심화될 가능성이 있습니다. 이와 같이 소수의 배터리셀 제조업체를 대상으로 다수의 이차전지 소재업체가 소재를 판매하는 구조 하에서 업체간 경쟁이 심화될 가능성이 있으며, 경쟁업체 대비 가격 및 품질 경쟁력이 저하될 경우 당사의 매출 및 수익성이 하락할 가능성이 있으니, 투자자께서는 이 점 유의하시기 바랍니다. [라. 대체재 출연에 따른 위험] 기술적 한계, 경제성 부족 등 수소연료전지의 단점을 극복할 수 있는 기술이 개발될 경우 전기자동차를 대체하는 대안으로 수소자동차가 부각될 수 있으며, 이로 인해 전기차 시장이 위축됨과 동시에 이차전지 소재를 납품하는 당사의 수익성이 저하될 위험이 존재합니다. 또한, 리튬이온 이차전지의 용량과 안정성을 비약적으로 증대시킨 전고체 전지의 상용화 속도가 빠르게 진행되고 당사가 이에 대응하지 못할 경우 당사 실적의 수익성에 부정적인 영향을 미칠 수 있습니다. [마. 주요 원재료 가격변동 관련 위험] 당사가 영위하는양극재 사업은 리튬, 코발트, 니켈, 망간 등을 주요 원자재로 사용하고 있으며, 해당 원자재의 경우 전세계적으로 매장량이 많지 않고 지역별 편재성이 심하기 때문에 해당국의 정치적 상황 등에 따라 수급이 민감하게 반응하고 가격의 변동성 역시 큰 편입니다. 2022년의 타이트한 원자재 수급 상황 대비 2023년에는 주요 원자재의 가격이 2021년 수준으로 안정화되었으나,원자재의 가격 급등에 따른 공급 과잉 및 중국 전기차 수요 둔화 등으로 2023년 연초 대비 가격 하락이 이어지는 등 단기적 변동성은 지속될 것으로 전망하고 있습니다.주요 원재료 가격이 급락하는 경우, 선제적으로 확보해둔 원자재 재고와 관련하여, 원재료 가격 급락 시 해당 시점에 재고평가 손실로 이어질 가능성이 있습니다. 이러한 경우 회사의 수익성에도 부정적인 영향으로 작용할 수 있습니다.당사의 경우, 고객사와의 계약 시 양극재의 재료비와 가공비에 비례하여 판가를 책정하는 장기 계약을 체결하고 있습니다. 양극재의 재료비는 양극재 생산에 필요한 니켈, 코발트 등 원자재의 수량과 시세가 고려되며, 따라서 원자재 가격이 변동되더라도 이러한 가격 변동분은 판가에 반영됩니다. 이에 실적에는 일부 상쇄효과가 존재할 것으로 판단됩니다. 또한 당사는 원자재 가격 변동으로 인한 매출 변동성을 줄이기 위해 전략적으로 재고 수준을 관리하고 있습니다. 이에 더해 안정적인 원재료 수급으로 사업 손익의 불확실성을 줄여 나가기 위한 다각적인 노력을 실시하고 있습니다. 그럼에도 불구하고 원재료 가격의 변동성은 전방 산업의 원가 부담을 높여, 당사가 영위하고 있는 양극재 사업의 손익에 불확실성을 높일 수 있는 요인입니다. 또한 향후 각국 광물 수출 규정 등이 변경될 수 있어 국제 광물가격 추이 방향성을 예측하기 어려우니, 투자자께서는 당사의 원재료 구매가격 및 리튬, 니켈, 코발트 등 주요 광물의 가격 추이를 지속적으로 모니터링 하시기 바랍니다. [바. 이차전지 밸류체인 내 중국업체의 영향력과 관련된 위험] 전기차 시장에서 중국업체가 차지하는 비중은 2023년 11월 기준 전세계 시장의 약 58.7% 수준이며, 이차전지 소재 시장의 점유율은 2022년 기준 양극재와 음극재, 전해액, 분리막 각 분야에서 58%, 86%, 59%, 56%로 모두 높은 점유율을 차지하며 영향력을 행사하고 있습니다. 이는 중국 정부의 전기차와 이차전지, 이차전지용 소재산업 등 전기차와 관련된 밸류체인 전반에 걸쳐 중국 기업의 경쟁력 강화를 위한 지원 정책을 시행한데 기인합니다. 비록 국내 배터리 제조업체들이 글로벌 점유율을 높이고 있는 상황이지만 전세계 전기차 시장의 과반이상을 차지하는 중국 시장 해외 개방 이슈, 배터리 인증제도 등 중국의 자국내 전기차 배터리 제조업체 육성 정책 강화, 유럽 전기차 시장 본격적 진출 등으로 중국 업체들이 급성장하며 시장점유율을 높여갈 수 있는 가능성이 있습니다. 현재까지는 시장 전체의 견조한 성장기조 속에서 당사가 속한 이차전지용 양극활물질 사업 내에서 현격한 하이니켈 관련 양극재 관련 기술 격차로 중국업체와의 경쟁으로 인한 직접적인 수익성 감소 등이 나타나고 있지는 않으나, 향후 중국 내 양극 소재 maker에서 기술 개발을 통해 시장에 진입하거나, 전기차를 둘러싼 산업 생태계가 중국을 중심으로 재편될 경우 국내 이차전지 소재 업체의 경영환경에 불리한 영향을 미칠 수 있습니다. 이에 투자자께서는 이 점 유의하시기 바랍니다. [사. 양극재 시장 내 LFP 소재 비중 확대 관련 위험] LFP 소재 배터리는 현재 시장을 주도하고있는 삼원계 배터리 대비 에너지 밀도가 다소 떨어진다는 단점이 존재하는 반면 고가의 코발트 금속 대신 저렴한 철을 사용하기 때문에 저렴한 가격이라는 강점을 지니고 있습니다. 때문에 최근 중저가 차량들을 중심으로 LFP 소재 배터리 확산세가 나타나고 있는 상황입니다. 2021년 10월 미국의 메이저 전기차 생산업체인 테슬라는 표준 범위의 주행거리를 가진 모델(스탠다드(SR/SR+) 모델)에 도입되는 배터리를 NCA, NCM 등 기존 삼원계 배터리에서 LFP 소재 배터리로 교체할 것이라고 발표하였습니다. 또한 CTP(Cell-to-Pack) 기술 채용으로 LFP 배터리의 에너지 밀도 향상이 이루어지면서 LFP 배터리에 대한 관심은 더욱 높아지고 있습니다. 물론 CTP 기술이 적용되어도 LFP 배터리의 부피 당 용량의 증가에는 한계가 있어, 긴 주행거리를 선호하는 미국 내에서의 침투율은 높지 않은 편입니다. 하지만 주행거리가 짧아도 저렴한 차종이 인기인 유럽에서의 LFP 배터리 침투 가능성은 높을 것으로 전망됩니다. 이러한 추세 속에서 향후 글로벌 시장에서 LFP 배터리 침투율은 2030년까지 30%, 중국을 제외한 시장에서는 20%까지 늘어날 수 있을 것으로 전망됩니다. 상기 언급된 바와 같이 현재 삼원계 소재는 LFP 소재 대비 우수한 성능을 보유 중이나, 가격 경쟁력 측면에서 비교적 열위에 있으며, 양극재 시장 내 LFP 소재 비중 확대는 당사와 삼성SDI 및 SK이노베이션 등 삼원계 배터리를 주로 생산하는 업체들에게 수익성 악화 요인으로 작용할 수 있는 점 투자자께서는 유의하시기 바랍니다. [아. 국내 배터리 업체의 소재 내재화에 따른 위험] 전기자동차, 에너지저장장치(ESS) 등 전방산업의 폭발적인 성장에 힘입어 배터리 수요가 증가함에 따라 배터리 원재료인 양극재의 수요도 급증하고 있습니다. 이에안정적인 생산 및 가격 경쟁력 강화를 위해 배터리 업체들은 양극재 등 주요 소재의 수급을 원활하게 확보하기 위해 노력하고 있습니다. 예전에는 양극재를 비롯한 소재를 외부에서 조달하는 비중이 높았지만, 최근에는 소재를 넘어서서 광물 단계까지도 직접 진출하는 움직임을 보이고 있습니다. 배터리 업체들의 내재화 움직임에도 불구하고 당사는 기술력 기반의 시장 선도를 위하여 하이니켈계 양극활물질의 CAPA를 증설하고 차세대 양극재인 NCMX 출시 등으로 신시장/신규 거래처 발굴을 통해 시장점유율을 빠르게 확대하여 매출 증대 및 수익성 향상에 노력할 계획입니다. 그러나 배터리 업계의 내재화가 예상보다 빠르게 그리고 큰 규모로 진행될 경우 양극재의 공급량의 증가로 당사를 비롯한 양극재 제조업체의 수익성에 부정적인 영향을 미칠 수 있으니 투자자들께서는 이 점 유의하여 투자해 주시기 바랍니다. [자. 2차전지 화재 사고 발생 관련 위험] 리튬이온전지는 에너지 밀도가 높은 반면 고온 및 고압에 약한 특성이 존재하여 특정한 외부환경 하에서 폭발 및 화재의 가능성이 존재합니다. 당사의 최종 전방산업인 EV 시장의 급속한 확대에 따라 전기차 화재 사고 빈도도 증가하고 있고, 화재 발생 비율 또한 내연기관차와 유사한 수준으로 파악되고 있습니다. 또한 전기차의 경우 화재에 대한 명확한 원인 규명이 이루어지지 않은 사고가 상대적으로 많아 소비자의 불안감이 증폭될 가능성이 있으며, 이는 소비자의 구매결정에 있어 부정적 영향을 미칠 수 있습니다. 이처럼 EV 및 ESS의 잇따른 화재 발생에 따른 안전성 우려가 대두되고 있으나, 관계기관 및 관련 회사들의 노력에도 불구하고 정확한 화재의 원인 규명에 어려움을 겪고 있는 상황입니다. 화재 원인 파악 및 재발방지를 위한 업계의 노력에도 불구하고 향후 EV, ESS 화재가 지속적으로 발생하는 경우 소비자들의 불신으로 연결되어 전방시장의 성장성에 부정적인 영향을 미칠 수 있고, 결과적으로 당사가 생산하는 양극재 등 2차전지 소재에 대한 수요 감소로 연결될 수 있습니다. [차. 높은 매출처 의존도에 따른 위험] 당사의 2차전지용 양극활물질 사업부문은 주요 거래업체에 대한 매출 의존도가 2023년 3분기 기준 약 97.7%이며, 특히 주요거래처(A)에 대한 매출의존도는 2023년 3분기 기준 당사 매출비중의 절반 이상인 56.2% 가량을 차지하고 있습니다. 고도의 안정성과 신뢰성을 요구하는 양극활물질 산업의 특성상 거래처와의 밀접한 관계가 유지되고 있어 매출처의 급격한 변동 가능성은 낮으나, 각 회사의 내부 제품 구매정책의 변화로 인하여 주요 매출처에 변동이 발생할 경우 당사의 사업 안정성에 부정적인 영향을 미칠 수 있습니다. 이에 당사는 일본, 유럽 등 매출 국가를 다원화하고, 여러 유통채널을 다변화하여 고객 다원화를 통하여 매출 안정성을 강화하고자 노력할 계획입니다. 그러나, 이와 같은 단점을 극복하지 못하여 매출처 의존 심화가 지속되고 향후 전방 고객사의 매출성장이 침체될 경우 당사의 매출은 감소할 수 있습니다. 투자자분들께서는 이 점을 염두에 두시고 투자에 임하시기 바랍니다. |

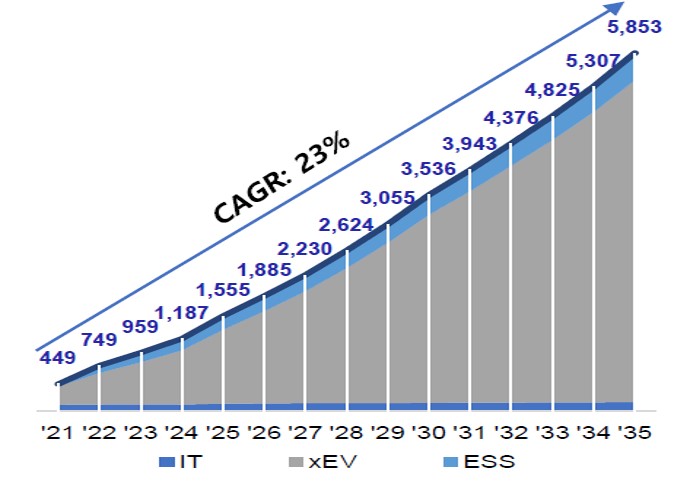

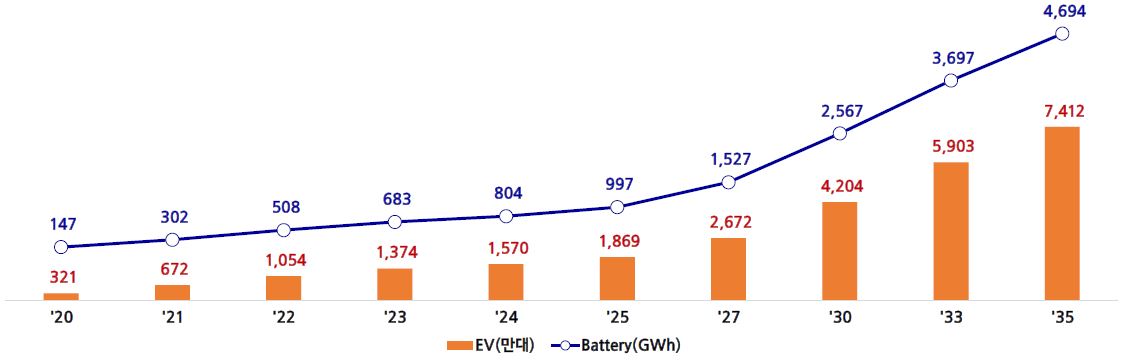

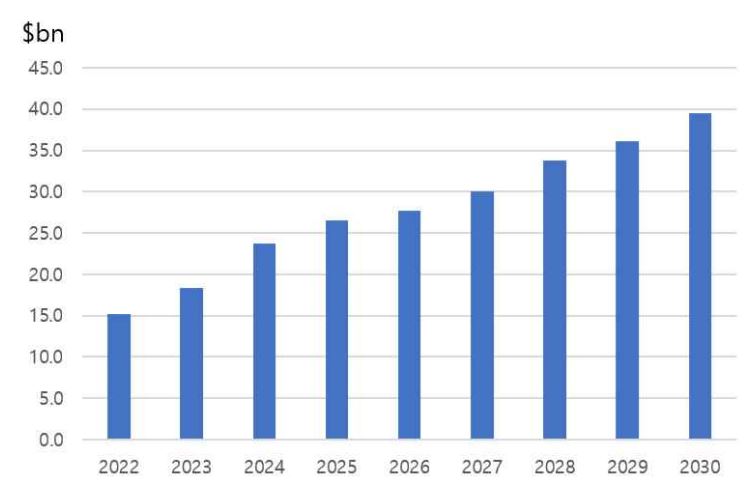

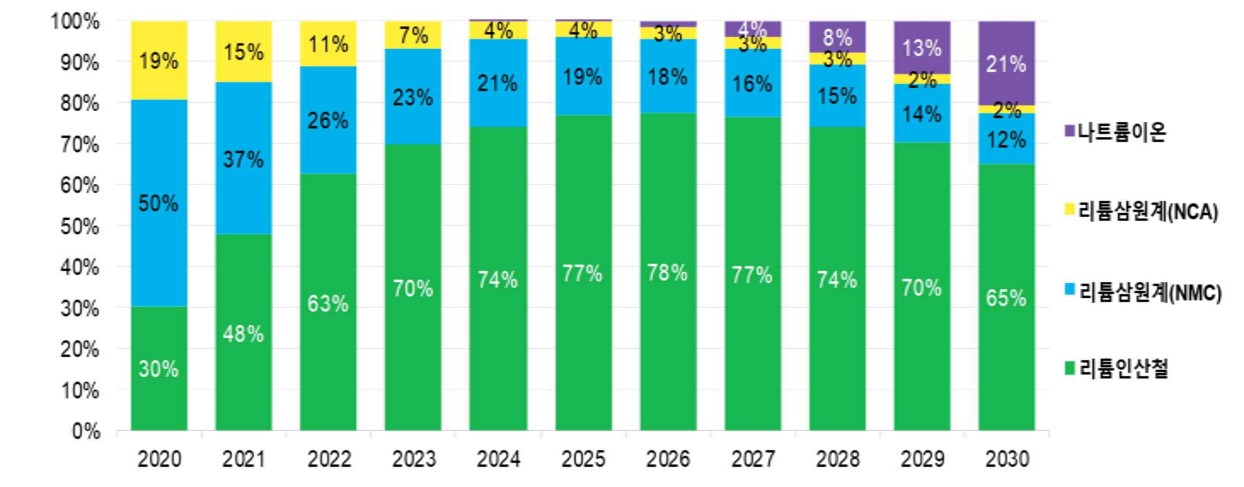

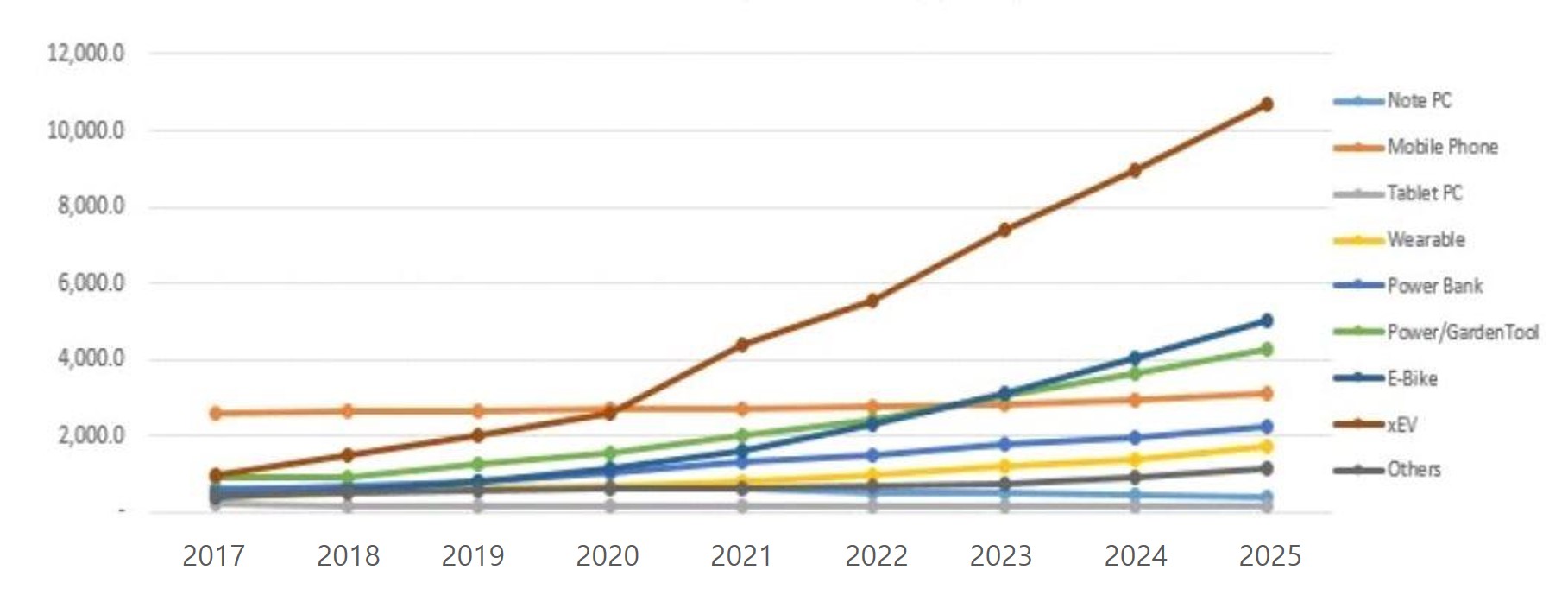

| 회사위험 | [가. 수익성 관련 위험] 당사의 매출액은 양극재 품목의 매출 비중이 2023년 3분기를 포함한 최근 4개년 평균 99% 이상으로 높은 비중을 차지하고 있습니다. 따라서, 당사 수익성은 전방산업의 양극재 수요에 따라 매출의 절대적 규모가 결정되며, 수요처에 대한 양극재 판매가격 및 생산능력 대비 출하량에 따라 영업이익과 그에 따른 이익률이 결정되는 상황입니다. 현재까지 당사는 전방수요에 대응한 즉각적인 시설 투자로 연결기준 매출액 기준 2020년부터 2023년(잠정실적)까지 CAGR 약 100%로 높은 성장률을 시현하고 있습니다. 연결기준 영업이익은 2021년 약 1,150억원, 2022년 3,807억원, 2023년 3분기 누적 2,679억원을 기록하며 업황 및 원재료 가격 추이에 따른 변동이 있기는 하지만, 2018년 이래로 지속적으로 성장하고 있는 상황입니다. 그러나 향후 시설 투자 대비 실제적인 수요가 지연되거나 양극재 시장의 경쟁 격화로 판매단가가 낮아질 경우, 고정비 부담이 상쇄되지 못하면서 영업이익 및 EBITDA 등과 같은 당사의 수익성 지표가 악화될 위험이 존재합니다. 투자자께서는 이점 유의하시기 바랍니다 [가-1. 당사 2023년 잠정실적 공시 관련 위험] 당사는 2024년 02월 06일 금융감독원 전자공시시스템(http://dart.fss.or.kr)에 '매출액 또는 손익구조 30%(대규모 법인은 15%)이상 변경' 공시를 통해 2023년 전체 결산실적(결산대상 기간 : 2023년 1월 1일~2023년 12월 31일)을 발표하였습니다. 당사가 공시한 2023년 연결기준 잠정 매출액은 6조 9,009억원, 잠정 영업이익은 1,532억원, 잠정 당기순이익은 460억원입니다. 당사의 2023년 연결기준 잠정 매출액은 2022년 대비 29.8% 증가하였고, 2023년 연결기준 잠정 영업이익은 2022년 대비 59.7% 감소하였으며, 잠정 당기순이익은 83.1% 감소하였습니다. 2022년 대비 2023년에는 양극재 판매량 확대에 따라 매출액은 증가하였으나, 양극재 원재료 가격 하락에 따라 수익성이 감소해 영업이익과 당기순이익이 2022년 대비 감소하였습니다. 당사의 2023년 말 연결 기준 잠정 자산총계는 4조 2,610억원, 부채총계는 2조 6,721억원, 자본총계는 1조 5,889억원이며, 부채비율은 168.2%로 2022년말 부채비율 126.7% 대비 41.5%p. 증가하였습니다. 당사가 공시한 2023년 연결 기준 잠정 결산실적 수치는 외부감사인의 감사가 완료되지 아니한 상태이므로 향후 외부감사인의 검토 결과에 따라 변경 가능성이 있으니 투자자께서는 참고하시기 바랍니다. [나. 재무안정성 관련 위험] 당사의 2023년 3분기말 연결기준 부채비율 및 차입금의존도는 각각 180.6% 및 45.3%로 전년대비 소폭 상승하기는 하였으나, 지속되는 설비투자에 따른 자금소요 대비 양호한 재무안정성을 시현하고 있습니다. 당사의 부채비율 및 차입금 의존도 관련 재무안정성 지표는 2019년 IPO, 2022년 유상증자를 통한 대규모 자본 확충으로 거듭되는 대규모 설비투자에 따른 차입금 소요에도 불구하고 양호한 수준을 유지하고 있습니다. 이에 더해, 전방수요에 대응하여 증설된 양극재 시설을 통해 영업현금창출력이 지속적으로 큰 폭으로 증대되어 차입금 부담을 일정 부분 통제했기 때문입니다. 그러나, 2024년 이후에도 전방 수요 성장세에 대응하기 위해 대규모 투자부담이 이어질 것으로 예상됩니다. 물론, 영업현금창출력이 지속적으로 증가하여 투자 소요의 상당 부분을 내부자금으로 조달함과 동시에 적절한 자본성 조달을 적기에 실시할 경우 재무안정성을 양호한 수준으로 유지할 수 있겠으나, 당사가 영위하고 있는 양극재 업종 내 경쟁강도 상승, 전방산업의 수요 둔화, 원자재 및 판가 변동성 등으로 인하여 매출 외형 및 영업현금흐름창출력의 성장세가 둔화될 경우, 당사의 재무 부담이 확대되어 재무안정성이 저하될 가능성이 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. [다. 매출채권 대손 관련 위험] 당사는 2023년 3분기말 연결기준 약 1조 2,157억원의 매출채권(손실충당금 차감 후)을 보유하고 있으며, 2018년부터 2023년 3분기말까지 매출채권(손실충당금 차감 후) 잔액은 매출액 증가와 함께 꾸준히 증가하고 있는 추세입니다. 매출채권 대비 손실충당금 설정 비율 역시 2018년 이래로 2023년 3분기말 까지 꾸준히 감소하고 있는 추세이며, 2023년 3분기말 연결기준으로 매출채권 잔액 대비 손실충당금 설정 비율은 0.21% 수준입니다. 2023년 3분기말을 포함하여 최근 3개년 매출채권 및 손실충당금 비율의 감소추세를 고려해보았을 때 매출채권의 상당수가 정상적으로 회수되고 있는 것으로 보여지며, 특히 당사의 수요처가 국내 대기업으로 구성되어있고 이로 인한 거래비중이 높기 때문에 매출채권의 대손가능성은 비교적 낮을 것으로 판단됩니다. 또한, 당사 매출채권의 99% 이상이 2023년 1분기말 기준으로 회수기한이 6개월 이하이므로 매출채권 회수에 대한 위험은 비교적 낮은 편입니다. 매출채권 회수기간은 연결기준으로 2021년, 2022년, 2023년 3분기 각각 40.1일, 38.3일, 49.3일 수준을 유지하고 있습니다. 평균적으로 4-50일내 매출채권이 회수되고 있는 상황입니다. 매출액이 2018년부터 2023년 현재까지 급격하게 성장하고 있는 상황에서도 매출채권회수기간은 비교적 양호한 수준으로 유지하고 있어 매출채권 현금회수속도가 비교적 양호한 수준이라고 판단됩니다. 매출채권 잔액 역시 매출액의 성장에 따라 2023년 3분기 포함 최근 3개년 연결기준 평균으로 연평균 57%의 증가율을 나타내고 있어 당사의 외형 성장에 따른 매출채권 회수의 중요성이 점차 커지고 있는 상황 가운데 향후 예상치 못한 다양한 대내외 요인들로 인해 당사의 매출채권 회수가 지연되거나 미회수 리스크가 발생할 수 있습니다. 더불어, 전방산업의 침체가 발생할 경우, 매출채권 회수 리스크가 커지고 이로 인한 대손충당금 설정으로 대손상각비가 계상됨에 따라 당사 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. [라. 현금흐름 관련 위험] 당사가 사업을 영위하는 양극소재 산업은 2018년 이래로 현재에 이르기까지 전방산업의 급격한 수요 확대와 함께 높은 성장성을 이어가고 있습니다. 시장 내 우수한 지위를 선점하고 이를 유지하기 위해서는 급증하는 수요에 대응하기 지속적인 설비투자가 요구됩니다. 이러한 산업의 특성에 따라 당사의 현금흐름은 영업활동 및 투자활동에서 발생하는 현금유출을 재무활동에서 발생하는 현금유입으로 상쇄하고 있는 구조입니다. 당사는 증가하는 전방산업의 수요에 따라 당사는 매년 설비투자 규모를 확대하고 있습니다. 2022년에는 2021년 대비 125.4% 증가한 4,553억원의 유형자산 취득을 위한 투자를 집행했으며, 2023년 3분기에도전년 동기 대비 94.1% 증가한 5,909억원의 유형자산 취득을 집행하며 향후 지속적으로 증가할 것으로 예상되는 수주물량 소화를 위한 설비투자 규모를 키워가고 있습니다. 당사는 성장하는 전방산업인 2차전지 수요에 대응하기 위하여 양극재 생산 설비 투자를 확대하고 있는 상황이기 때문에 향후 지속적인 투자활동현금흐름의 유출이 예상되는 상황입니다. 향후 예상치 못한 2차전지 산업의 침체, 시장 경쟁강도 증가 등으로 인해 운전자본 부담이 증가하고 영업활동현금흐름이 감소할 경우, 투자활동현금흐름유출의 지속과 추가적인 차입규모 확대로 당사의 재무 안정성이 저하될 가능성이 있습니다. 투자자분들께서는 이 점 유의하시기 바랍니다. [마. 유형자산 취득 관련 시설투자위험] 당사는 양극소재 생산능력을 증대하기 위한 시설투자를 지속하고 있는 상황으로 기계장치, 건설중인 자산 등의 유형자산이 총 자산의 높은 비중을 차지하고 있습니다. 매출액 대비 유형자산 감가상각비의 비중은 2022년 3.9%에서 2023년 3분기 기준 0.8%로 감소하며 수익에 미치는 영향도는 감소하고 있습니다. 또한 유형자산의 증가 속도를 상회하는 매출 성장으로 유형자산 회전율은 2020년 210.35%에서 2023년 3분기 581% 수준으로 크게 개선된 모습이 나타나고 있습니다. 에코프로비엠의 사업 성장성을 고려했을 때 당사의 지속적인 유형자산 취득 활동과 관련된 위험이 재무구조 및 수익성에 미치는 영향은 제한적일 것으로 판단됩니다. 하지만 당사는 2023년 5월 4,732억원의 자기자본대비 31.8% 수준의 대규모 신규시설 투자를 공시하는 등 아래와 같이 지속적인 대규모 시설투자를 계획하고 있으며, 이러한 유형자산 취득 활동은 향후 시장의 경쟁강도 증가 및 제품 판매 단가 하락 등이 발생할 경우, 당사의 매출액 감소 및 고정비 부담 확대 등 수익성에 부정적인 영향을 미칠 위험이 있으니 이 점 유의하시기 바랍니다. [바. 재고자산 진부화에 따른 수익성 저하 위험] 당사의 재고자산 활동성 지표인 재고자산회전율(회수)은 연결기준으로 2023년 3분기 7.1회, 2022년 8.1회, 2021년 5.2회로 변동에 따른 등락이 있기는 하지만 과거 대비 지속적으로 개선되는 흐름을 시현하고 있습니다. 2018년 이래로 현재에 이르기까지 당사의 생산능력 및 출하량이 급격하게 증가한 상황을 감안했을 때 위와 같은 재고자산 회전율을 준수하게 유지하고 있다는 것은 제품 출하 및 영업활동이 준수하게 이루어지고 있다는 지표로 볼 수 있습니다. 그러나, 매출의 절대규모가 증가함에 따라 재고자산 평가손실 인식금액 역시 2019년 이래 매해 증가하고 있는 상황입니다. 당사는 30일 내외의 단기발주 특성 및 비교적 양호한 재고자산 회전율로 인해 재고자산의 진부화 가능성은 비교적 낮은 편입니다. 그러나, 2023년처럼 일시적으로 양극재 수요가 둔화되면서 재고자산이 증가하는 상황이 발생하거나 예기치 못한 대외 변수 발생 및 전방산업인 2차전지 산업의 침체가 발생할 경우, 재고자산 평가손실이 증가함에 따라 당사 매출원가율 및 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 상기 사항들을 충분히 검토하시고 모니터링하시기 바랍니다. [사. 종속기업 관련 위험] 당사는 2020년 2월 10일 이사회 결의를 통하여 삼성SDI(주)와 공동출자하여 합작법인인 (주)에코프로이엠을 설립하기로 결정하였으며, 2020년 1분기부터 당사의 연결실체에 종속회사인 (주)에코프로이엠이 포함되었습니다. (주)에코프로이엠은 당사와 동일한 양극재 제조업을 영위하는 회사이며, 합작회사인 삼성SDI 향 양극재 생산 및 공급을 하는 사업분야를 주로 영위하고 있습니다. (주)에코프로이엠의 2021년 매출은 약 119억원, 당기순손실은 -76억원이었으며, 공장가동이 본격적으로 시작된 2022년 1분기를 기점으로 매출과 당기손익이 큰 폭으로 개선되었습니다. 이에, 2022년에는 약 2조원의 매출과 1,000억원의 당기손익을 시현하였고, 2023년 3분기 누적기준으로는 약 2조 8,282억원의 매출과 1,367억원의 당기손익을 시현하여 꾸준한 성장세를 보이고 있습니다. 이외에도 당사는 (주)에코프로글로벌을 필두로 해외 투자를 위한 종속회사를 설립하여 해외 공장설립, 해외 신규투자 등을 진행하고 있습니다. 이러한 투자활동의 일환으로 당사는 2023년 06월 30일 4,400억원 규모의 전환사채 발행을 결정하기도 하였습니다. 향후 (주)에코프로이엠과 당사의 해외법인 등 종속회사에서의 영업활동에 따른 공장 신설 및 신설 완료 후 증설 결정에 따라서 증자 등을 통한 자금조달 방법으로 인해 당사의 추가적인 자금 부담이 발생할 수 있으며, 종속기업의 영업환경 및 재무구조에 따라 당사의 연결재무제표상의 실적 및 재무상태가 변동될 가능성이 존재하니 투자자 여러분께서는 이 점 유의하시기 바랍니다. [아. 지배기업 지배구조 개편에 따른 위험] 2021년 3월 31일 당사의 지배회사인 (주)에코프로 정기주주총회 결과, 분할계획서 관련 승인의 건이 원안대로 통과됨에 따라 2021년 5월 1일(분할기일)로 당사의 지배회사인 (주)에코프로는 상법 제530조의2 내지 제530조의11의 규정이 정하는 바에 따라 인적분할 방식으로 회사를 분할하여 새로운 회사인 (주)에코프로에이치엔을 신설하였습니다. 당사의 지배회사인 (주)에코프로의 인적분할로 인하여 당사의 최대주주 변경 등과 같은 지배구조변경 관련 직접적인 영향은 없는 것으로 판단됩니다. 더불어, 해당 분할이 당사의 영업환경 또는 재무구조에 부정적인 영향을 미치는 사항은 아니라고 판단됩니다. 다만, (주)에코프로가 당사의 지배회사라는 점에서 향후 지배구조관련 변동은 당사의 영업활동 및 재무안정성에 간접적인 영향을 미칠 수 있기 때문에 투자자께서는 당사가 속한 지배회사 및 계열회사 등의 지배구조 변동에 대한 지속적인 모니터링이 필요합니다. [자. 특수관계자거래 및 소송·우발채무 관련 위험] 당사는 증권신고서 제출일 전일(2024년 2월 23일) 기준 종속기업, 관계기업을 포함하여 총 24개의 계열회사가 있습니다. 해당 계열회사 중 당사와 매출/매입 및 채권/채무 등의 거래관계를 맺는 주요 회사로 (주)에코프로,(주)에코프로지이엠, (주)에코프로 이노베이션 등이 있습니다. 해당 계열회사들과 비정상적으로 판단되는 거래는 발생하지 않았으나 향후 특수관계인 및 종속회사의 영업악화 등으로 인해 당사가 긴급자금으로 대여해줄 가능성이 존재할 수 있으며 향후 영업악화로 인해 자금이 회수되지 못할 경우 당사의 수익성이나 재무구조에 부정적인 영향이 발생할 수 있습니다. 투자자들께서는 이 점 유의하시기 바랍니다. 한편, 당사는 최근 공시된 보고서 기준 당사를 피고로 계류중인 소송과 제재현황은 없습니다. 한편, 당사는 특수관계인 제공하는 지급보증 등의 우발채무를 부담하고 있으며, 차입금 등과 관련하여 금융기관과 약정 및 유형자산 담보를 제공하고 있습니다. 지급보증, 유형자산 담보제공 및 약정들로 인해서 당사의 재무 안정성이 일시에 악화될 가능성은 다소 낮은 상황입니다. 그러나 향후 전방수요 부진 및 당사의 영업성과 악화 등으로 유형자산 담보 실행 가능성 및 지급보증 등으로 인한 우발채무 현실화 가능성에 대해 지속적인 모니터링이 필요합니다. 더불어, 향후에 당사를 피고로 소송이 제기되거나 국가기관에 제재를 받을 경우, 당사 영업활동 전개에 부정적인 영향을 미칠 수 있을 뿐만 아니라 당사의 유동성 및 재무안정성에도 부정적인 영향을 미칠 수 있으니 투자자들께서는 이점 유의하여 주시기 바랍니다. [차. 환율변동에 따른 수익성 변동 위험] 당사의 2023년 3분기 연결기준 매출액 중 수출 관련 매출은 약 5조 5,937억원으로 약 97.8%의 매출 비중을 차지합니다. 2018년 이래로 당사 매출액 중 수출에서 발생하는 매출 비중이 약 80%를 상회하였고, 점점 그 비중이 증가하여 현재에는 98%에 수준에 근접하였습니다. 이에 따라, 당사는 환율 변동에 따른 수익성 변동위험에 노출되어 있습니다. 현재일 기준 환율변동성에 따른 당사의 재무적 부담은 유의적인 수준은 아니나, 향후에 당사가 예측하지 못하는 수준의 급격한 환율변동이 발생될 경우 당사의 환변동에 노출된 외화자산 및 부채들로 인하여 수익성에 부정적인 영향이 발생할 수 있으니 투자자께서는 이점 유의하시기 바랍니다. [카. 연구개발비용 증가 및 지적재산권 소지에 따른 위험 ] 당사는 양극재 제조 업체로서 2008년 양극활물질인 NCA 양산 및 초도 공급을 시작하여 10년 이상 양극활물질의 고용량 소재를 개발/양산하고 있습니다. 당사는 양극재 제조업체로서 시장 지위를 강화하기 위하여 지속적인 품질 강화 및 선도적인 제품 개발을 위한 연구개발 활동을 지속하고 있습니다. 당사에서 진행하는 연구활동이 개발비로 인식되기까지 연구비 지출 시점과 자산 인식 시점과의 불일치가 발생할 수밖에 없고 자산으로 인식되기 까지 그 전에 지출되었던 연구비는 비용으로 인식될 수밖에 없기 때문에 투자자께서는 연구개발비총액 중 판매관리비로 인식되는 경상연구개발비 추이에 대한 지속적인 모니터링이 필요합니다. 한편, 당사는 연구개발 인력 및 연구개발 활동에 따른 지적재산권의 중요성을 인지하고 있습니다. 따라서 연구개발 활동의 기초가 되는 연구개발인력의 이탈을 방지하기고 회사의 핵심역량을 유지하기 위해 다양한 인센티브 및 복지를 제공하기 위해 노력하고 있는 상황입니다. 더불어, 당사 연구개발 활동의 재산권 보호를 위해 지적재산권 침해에 대해 지속적으로 모니터링하고 있습니다. 하지만 향후 핵심 연구 인력이 이탈할 경우, 추가적인 경상연구개발비용이 지출될 수 있고 지적재산권이 침해될 경우, 지적재산권보호를 위한 추가 지출이 발생할 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. |

| 기타 투자위험 | 가. 환금성 제약의 위험 본 사채의 상장예정일은 2024년 03월 08일입니다. 본 사채는 한국거래소의 채무증권의 신규상장심사요건을 충족하고 있는 바, 한국거래소의 상장심사를 무난하게 통과할 것으로 판단합니다. 하지만 급격한 채권시장의 변동에 의해 영향을 받을 가능성이 있으며, 상장 이후 채권에 대한 매도량과 매수량 사이에 불균형이 발생할 경우 환금성에 제약이 있을 수 있으므로 투자자들께서는 이점을 유의하시기 바랍니다. 나. 공모일정 변경 및 증권신고서 정정 관련 위험 본 증권신고서상의 공모일정은 확정된 것이 아니며 금융감독원 공시심사 과정에서 정정사유가 발생할 경우 변경될 수 있습니다. 또한 증권신고서 제출 이후 금융감독원 공시 심사 과정에서 정정사유 발생 등으로 증권신고서의 내용이 수정될 수 있습니다. 이에 따라 투자자 여러분께서는 최종의 증권신고서 및 투자설명서의 내용을 참고하시어 투자에 유의하여 주시기 바랍니다. 다. 기한의 이익 상실 관련 위험 당사가 본 사채의 발행과 관련하여 사채관리회사와 맺은 사채관리계약과 관련하여 재무비율 등의 유지, 담보권설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반할 경우, 본 사채의 사채권자 및 주관회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 기타 자세한 사항은 사채관리계약서를 참고하시기 바랍니다. 라. 사채권 전자등록에 관한 사항 본 사채는「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 전자등록기관인 한국예탁결제원의 전자등록계좌부에 사채의 권리 내용을 전자등록하고 사채권은 발행하지 아니합니다. 본 사채에 대하여는 실물채권을 발행하거나 등록필증을 교부하지 아니합니다. 마. 원리금 상환 불이행 위험 본 사채는 예금자보호법의 적용 대상이 아니고 「자본시장과 금융투자업에 관한 법률」 제362조 제8항 각호에 따른 금융기관 등이 보증한 것이 아니며, 정부가 증권의 가치를 보증 또는 승인한 것이 아니므로 원리금상환 불이행에 따른 투자위험은 투자자에게 귀속됩니다. 바. 전자공시 관련 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및 감사보고서 등 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자자 여러분께서는 투자의사를 결정하시는 데 참조하시기 바랍니다. 사. 본사채의 신용등급 본 사채는 한국기업평가(주) 및 NICE신용평가(주)로부터 각각 A0(S), A0(S)등급을 받은 바 있습니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 6-1 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

62,000,000,000 | 모집(매출)총액 | 62,000,000,000 |

| 발행가액 | 62,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2025년 09월 08일 |

| 원리금 지급대행기관 |

(주)국민은행 오창종합금융센터 |

(사채)관리회사 | 한국예탁결제원 |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2024년 02월 14일 | 나이스신용평가 | 회사채 (A0) |

| 2024년 02월 14일 | 한국기업평가 | 회사채 (A0) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 한국투자증권 | 3,700,000 | 37,000,000,000 | 123,000,000 | 총액인수 |

| 인수 | NH투자증권 | 1,000,000 | 10,000,000,000 | 20,000,000 | 총액인수 |

| 인수 | 미래에셋증권 | 500,000 | 5,000,000,000 | 10,000,000 | 총액인수 |

| 인수 | 유진증권 | 1,000,000 | 10,000,000,000 | 20,000,000 | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 03월 08일 | 2024년 03월 08일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 52,000,000,000 |

| 채무상환자금 | 10,000,000,000 |

| 발행제비용 | 244,930,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |