|

|

대표이사등 확인서_240228 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| 금융위원회 귀중 | 2024년 02월 28일 |

| 회 사 명 : |

주식회사 윈팩 |

| 대 표 이 사 : |

최 원 |

| 본 점 소 재 지 : |

경기도 용인시 처인구 백암면 청강가창로 50 |

| (전 화) 031-8020-4400 | |

| (홈페이지) http://www.winpac.co.kr | |

| 작 성 책 임 자 : | (직 책) 부사장 (성 명) 이병우 |

| (전 화) 031-8020-4415 | |

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주 54,877,334주 | |

| 모집 또는 매출총액 : | 55,041,966,002 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : |

【 대표이사 등의 확인 】

|

|

|

대표이사등 확인서_240228 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | 가. 국내외 경기변동에 따른 불확실성 증대 위험 코로나19 이후 세계 각국은 중국의 리오프닝, 주요 선진국의 견조한 고용 등에 힘입어 민간소비가 양호한 성장세를 보였습니다. 그럼에도 금융 불안 심화, 지정학적 리스크, 통화긴축의 여파로 인한 투자심리 위축 등의 영향으로 성장세가 둔화되고 있으며, 국내외 경기 회복이 향후에도 한동안 지연될 가능성을 배제할 수 없습니다.당사가 영위하고 있는 반도체 제품 패키징 및 테스트 산업은 전방산업의 제품 수요가 경기변동에 따른 소비심리의 영향을 받습니다. 당사의 해외매출 비중은 2023년 3분기 기준 약 71.2%로, 당사가 영위하는 산업의 특성상 수출이 주를 이루고 있어, 향후 글로벌 경기 변동에 따라 당사의 매출 및 수익성에 미치는 영향이 크다고 볼 수 있습니다. 글로벌 및 국내 경기의 회복 추세에는 불확실성이 존재하며 각국 중앙은행의 통화정책 불확실성, 인플레이션 지속, 지정학적 분열 등 다양한 하방리스크에 노출되어 있습니다. 국내외 경제 회복이 지연되는 경우 대외 매출 비중이 높은 당사의 매출 실적에 부정적인 영향이 발생할 수 있으니, 투자자들께서는 국내외 시장상황 및 금융시장의 변동성에 대한 지속적인 모니터링 후 투자에 임하시기 바랍니다. 나. 전방산업 경기 변동에 따른 위험 당사는 반도체 제품을 패키징 및 테스트 하는 후공정 전문 기업입니다. 반도체 시장의 급격한 기술 변화로 인해 반도체가 다른 소재로 대체되거나, 글로벌 소비 수요가 감소하고 수급 불균형이 발생할 경우 반도체 시장이 구조적으로 둔화 또는 침체될 수 있습니다. 이경우, 당사와 같이 반도체 제품을 패키징하고 테스트하는 기업의 수익성이 악화될수 있습니다. 또한 메모리 반도체와 비메모리 반도체 시장의 상황 변화에 따라 반도체 후공정 사업체인 당사의 수익성이 연계되어 변동될 가능성이 있습니다. 특히 전체 반도체 시장의 약 70%의 비중을 차지하고 있는 비메모리 반도체 산업의 성장에 영향을 크게 받을 것으로 예상됩니다. 당사는 주요 고객사의 비메모리 반도체 시장에서의 점유율 변화에 따라 수익성 및 성장성이 큰 영향을 받을 가능성이 있으므로 투자자 께서는 유의해 주시기 바랍니다. 당사는 주요 고객사의 비메모리 반도체 시장에서의 점유율 변화에 따라 수익성 및 성장성이 큰 영향을 받을 가능성이 있으므로 투자자 께서는 유의해 주시기 바랍니다. 다. 반도체 후공정 사업체 간 경쟁 심화에 따른 위험 당사는 전공정에서 가공된 웨이퍼를 패키징 및 테스트하는 후공정 외주사업을 영위하고 있으며, 국내 주요 후공정 업체 중 2023년 3분기 별도기준 매출액 67,153백만원으로 7.0%의 비중을 차지하고 있습니다. 기존 반도체 후공정 사업체들은 비메모리 반도체에 비해 수익성이 좋지 않은 메모리 반도체 사업 부문에 치우쳐져 있었습니다. 그러나 최근 전방산업의 주요 제조업체들의 비메모리 반도체에 대한 투자 확대로 후공정 업체들 역시 비메모리 반도체 분야에 대한 투자를 늘리고 있으며, 이에 따른 후공정 업체들간의 경쟁이 심화될 것으로 예상됩니다. 이러한 경쟁은 동일한 고객사에 대한 납품단가를 인하하는 것부터 공정에 대한 품질을 개선하기 위한 연구개발 지출 등 다양한 분야에서 일어나고 있습니다. 이러한 업체들의 치열한 경쟁에 따른 납품 단가의 하락 및 신규 사업자의 진입으로 인한 경쟁사간의 경쟁 심화 등으로 인하여 당사의 수익성이 급격하게 악화될 수 있습니다. 투자자분들께서는 이 점 유의하시기 바랍니다. 라. 고객사의 반도체 후공정 내재화에 따른 위험 반도체 후공정 산업은 삼성전자, SK하이닉스와 같은 종합 반도체 업체와 밀접하게 연관된 산업으로서, 종합 반도체 업체로부터 반도체 패키징 및 테스트 등의 후공정 외주 물량을 수주 받아 납품하는 사업구조를 가지고 있습니다. 특히, 시스템 반도체 산업은 제품의용도 및 수요의 주체가 다양하여 다품종 소량생산의 특성을 가지고 있기 때문에 팹리스, 파운드리, 패키징 및 테스트 등 공정별 분화 및 전문화가 보편화되어 있으며 외주비중은 점차 증가하는 추세에 있습니다. 그러나 국내 메모리 반도체 산업에서 특정 종합반도체 사업체가 패키징 및 테스트 공정을 내재화 (자체 실시)하기 시작한다면 당사와 같은 후공정 사업체의 수주 물량이 감소할 수 있습니다. 특히 특정 고객사에 대한 매출 비중이 높은 사업체일수록 이러한 내재화정책이 실현될 경우 수익성이 급격하게 악화될 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 마. 생산능력 증대 및 품질 향상을 위한 투자지출 증가 위험 당사가 영위하는 반도체 후공정 산업은 장치산업으로써, 유형자산의 비중이 높으며 이에따라 감가상각비가 매우 높은 것이 특징입니다. 또한 반도체 패키징 및 테스트 공정은 산업 특성상 일정한 수준 이상의 품질을 유지하고 개선하기 위한 보수 활동이 필수적이며, 고객사의 요구 수준에 대응하기 위한 기술 개발에 대해 지속적인 투자를 집행해야 합니다. 당사는 지속적인 시설투자 및 품질향상을 위한 노력에도 불구하고 고객이 요구하는 납기및 품질을 지키지 못할 경우 종합 반도체 기업의 수주 물량이 급격하게 감소할 수 있습니다. 또한, 새로운 패키징 및 테스트 공정을 요구하는 반도체 신제품이 출시될 경우 대규모 투자가 집행될 수 있습니다. 그럼에도 불구하고 이러한 투자지출이 적절한 시점에 회수되지 못할 경우, 수익성 및 재무안정성이 급격하게 악화될 수 있다는 점을 투자자분들께서는 유의하시기 바랍니다. 바. 원재료 가격 상승에 따른 위험 당사가 영위하고 있는 반도체 패키징 사업은 Substrate, Gold Wire, Wbl Tape 등을 주요 원재료로 사용하고 있으며, 일부 제품은 국내 뿐만 아니라 해외에서 수입하고 있습니다. 상기 원재료의 대부분은 원소재인 금속들의 가격에 연동되어 있어 원자재 시장의 상황에 따라 매입단가가 변동하고 있습니다. 이에 따라 금속 원자재 시장의 가격이 상승할 경우 당사가 매입하는 원재료 가격이 상승하여 당사의 수익성이 악화될 수 있습니다. 당사의 원재료 매입금액 중 가장 큰 비중을 차지하는 품목은 Substrate로 2020년 원재료매입금액 47,340백만원 중 Substrate 매입금액은 30,464백만원으로, 매입비중은 64.35% 수준이었으며, 2023년 3분기 원재료매입금액 30,305백만원 중 Substrate 매입금액은 19,561백만원으로, 매입비중 64.55%로 비슷한 수준을 유지하고 있습니다. 당사가 영위하는 반도체 패키징 사업에 투입되는 원재료들은금속소재의 가격 수준에 따라 매입단가가 큰 폭으로 변동되고 있습니다. 이처럼 매출원가에 직접적인 영향을 미치는 요소가 가변적인 특성상, 당사와 같이 패키징 공정을영위하는 사업체들은 현재 및 향후 생산 계획을 수립할 때 이러한 부분을 면밀하게 검토하여 반영하고 있습니다. 그럼에도 불구하고, 예상하지 못한 사유로 인해 원재료매입가격이 지속적으로 상승하는 경우에는 매출원가 부담이 가중되고 영업손실이 발생하는 등 수익성이 악화될 수도 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 사. 연구개발 인력 유출에 따른 품질 경쟁력 약화 위험 반도체 후공정 산업은 패키징 및 테스트와 관련한 핵심 기술을 개발할 수 있는 인력을 확보하는 것이 기업 경쟁력을 신장하는데 필수적인 요소입니다. 당사를 비롯한 다수의 사업체들은 매년 연구개발 인력을 증원하고 신규 연구과제를 수행하는 등 다양한 투자지출을 집행하고 있습니다. 당사는 공시서류 제출일 현재 연구소장을 포함하여 총 30명의 연구개발인력을 보유하고있습니다. 또한 당사는 패키징 솔루션과 테스트 공정 효율을 개선하는 연구 개발을 수행할 수 있는 인력을 보유하기 위해 다양한 정책을 시행하고 있습니다. 다만, 이러한 투자가 당사의 경쟁력과 수익성을 개선하는데 기여하기까지는 상당한 기간이 소요될 수 있습니다. 특히 이러한 지원 정책에도 불구하고, 당사의 주요 연구개발인력이 타 기업으로 이동하여 연구조직의 역량이 저하될 수도 있습니다. 기술개발인력들이 지속적으로 유출될 경우, 당사의 패키징 및 테스트 공정의 품질이 개선되지 않아 고객사의 요구 사항을 만족하지못하여 수주 물량이 감소하는 등 경쟁력을 상실할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

| 회사위험 | 가. 매출 및 성장성 관련 위험 당사의 별도기준 매출액은 지속적으로 감소하고 있는 추세입니다. 반도체 시장이 위축되면서 반도체 수요가 감소하다 보니 OSAT, IDM(종합 반도체 회사)의 공장 가동률이 50% 이하를 기록하고 있습니다. 당사는 삼성전자, SK하이닉스 등 주요 고객사의 수주 물량 확대로 22년 상반기까지 견조한 실적을 올렸으나, 22년 하반기부터 가동률이 10%가량 떨어졌으며, 23년 초까지 하락폭이 더 커져 대부분 가동률이 50% 아래까지 내려갔습니다. 2023년 3분기 개별재무제표 기준으로 3분기 누적 매출액은 672억원으로 2022년 3분기 대비 36.73%가 감소하였으며, 3분기누적 영업손실은 175억원으로 전년대비 -1,390.30%로 적자 확대 되었습니다. 이는 1) 국내 OSAT 업체들의 매출 구조가 특정 고객사 및 분야에 편중돼있다는 점, 2) 국내 OSAT업체가 사업 영역을 지속 확장하고는 있으나 여전히 메모리 및 특정 시스템반도체 비중이 높다는 것에 기인합니다. 뿐만 아니라 금번 유상증자와 같은 자금 조달을 통한 시설 투자에도 불구하고 주요 고객사로부터의 수주 물량의 감소, 매출처와의 거래 단절 등의 상황이 지속적으로 발생할 경우에는 당사의 매출 감소 및 그에 따른 당사 성장성 저하 등 부정적인 영향이 확대될 수 있습니다. 이와 더불어 특히 반도체 산업이 큰 영향을 받는 중국의 경기가 내년에도 부진할 것이라는 전망이 나오고 있으며 중국의 경제성장률이 올해 당초 목표였던 연 5%에 다가선 상태지만 내년까지는 경기 침체 영향을 받을 수 밖에 없으며 국내 반도체 기업들이 생산하는 반도체는 중국의 모바일 등 세트기업으로 납품되는데 중국의 내수 경기가 살아나지 못하면 세트 수요가 위축되면서 국내 기업들은 타격을 받을 수 밖에 없습니다. 이러한 불안한 국제 정세와 경기 둔화 우려 등을 해소하지 못한다면 당사의 반도체 생산 부문의 매출과 성장에 부정적인 영향을 끼칠 수 있다는 점을 투자자 여러분께서는 유의하여 주시기 바랍니다. 나. 안정성 관련 위험 당사는 2020년 158.3%의 부채비율을 기록한 이후 2021년 매입채무 등의 증가에 따른 부채총계 확대에도 불구하고 전환사채 전환 및 제3자 배정 유상증자에 따른 자본금, 자본잉여금 확대등으로 전년 대비 개선된 136.2%의 부채비율을 기록하였고, 2022년에는 134.5%를 기록, 전년 수준의 재무안정성 지표를 나타냈습니다. 이러한 개선세에도 불구하고 2023년 3분기 기준 현금및현금성자산과 단기금융상품이 각 12,837백만원인 것에 대비해 유동성차입금은 48,455백만원이라는 점을 미루어보아 단기적으로 유동성 위험이 존재한다고 판단됩니다. 유동비율은 최근 3개년간 각각 40.4%, 31.9%, 40.8%를 기록하는 등 50%미만의 저조한 수준을 나타내고 있고, 2023년 3분기말 현재 유동부채가 유동자산보다 36,583백만원만큼 초과하고 있습니다. 이에 따라 향후 동사의 매출 성장에 따른 현금흐름이 보장되지 않거나, 유동자산 관리를 소홀히 할 경우, 동사는 급격한 유동성 위험에 노출될가능성이 있습니다. 투자자께서는 동사의 유동성차입금 대비 보유한 현금성 자산 등을 면밀히 검토하시어 투자 의사결정에 참고하시기 바랍니다. 반면 본 유상증자 진행 후에는 자본확충을 통해 부채비율이 ##%까지 하락하여 재무구조 개선이 이루어질 것으로 보입니다. 그러나 향후 주가변동으로 인해 증자규모는 축소될 수 있으며 재무구조 개선이 당초 의도된 것만큼 이루어지지 않을 가능성이 있으므로 투자자께서는 이 점 주의하시기 바랍니다. 다. 신규 시설 투자 관련 위험 당사가 영위하는 반도체 후공정 산업은 장치산업으로써, 유형자산의 비중이 높으며 이에 따라 감가상각비가 매우 높은 것이 특징입니다. 이는 반도체 패키징 및 테스트 공정은 기술 집약적인 산업 특성상 일정한 수준 이상의 품질을 유지하고 개선하기 위한 보수 활동이 필수적이며, 수율 저하 및 불량율 상승 등 품질 문제가 발생한다면 후공정 업체의 경영 사정이 급격하게 악화될 수 있기 때문입니다. 이에 따라 고객사의 요구 수준에 대응하기 위한 패키징 기술과 테스트 프로그램을 개발하는데 지속적으로 투자를 집행해야 합니다. 당사의 신규투자 주요 변동을 살펴보면, 2022년의 경우 신규 공장 증설에 따라 약 44,241억원 규모의 신규 생산 설비를 집중적으로 투자했습니다. 이러한 결과로, 신규 투자는 2020년 25,963억원에서 2022년 44,241억원으로 70.4%, 18,278억원이 증가하고 있는 추세입니다. 당사의 이러한 지속적인 시설 투자에도 불구하고, 영업성과 부진으로 신규투자 금액에 대한 회수가 부진할 경우 차입금 증가 및 반복적인 유상증자 등으로 인해 재무안정성에 악영향을 끼칠 수 있습니다. 투자자 분들께서는 이점 유의하시기 바랍니다. 라. 현금흐름 관련 위험 당사는 2020년부터 2022년 3분기까지 양(+)의 영업활동현금흐름을 보이고 있으며, 투자활동현금흐름의 경우 당사가 영위하는 산업의 특성상 생산 공장을 보유하고 있고, 이러한 사업장에 대한 생산부지 확보 및 설비 증설을 위한 투자가 지속됨에 따라 유형자산의 취득을 인한 현금 유출이 지속적 발생하여 음(-)의 현금흐름을 보이고 있는 상황입니다. 또한 재무활동의 경우 유형자산 취득을 위한 지속적인 투자현금유출이 발생함에 따라 순차입 및 사채의 발행, 전환사채의 발행, 전환우선주의 발행 등으로 인하여 양(+)의 현금흐름을 보이고 있습니다. 이러한 현금흐름으로 인하여 당사의 현금및현금성자산은 2022년 3분기 별도기준 대비 290.78%가 증가하여 2023년 3분기 기준 12,837백만원을 기록하였습니다. 이는 영업활동으로인한 현금흐름에서 2022년 3분기 대비 208.73% 감소한 -11,353백만원의 현금 유출을 보였음에도 불구하고, 투자현금흐름에서 15,499백만원의 현금유입을 기록하며 2022년 3분기 대비 67.14% 증가하였기 때문입니다. 당사는 최근 3년간 고객사 수요 대응을 위해 꾸준한 시설투자가 이루어졌고, 시설투자를위해 당사는 금융기관으로부터 차입을 진행해 왔으며, 이 외 전환사채 발행 등으로 시설투자자금을 확보하고 있습니다. 당사는 향후 원재료 가격의 급변동, 전방산업의 트렌드 변동 등으로 당사의 사업의 침체가 발생할 경우 재무구조 개선을 위한 부채상환, 차환을 위한 재원 마련 등으로 현금 유동성은 악화될 수 있습니다. 투자자들께서는 당사의 유동성 자금위험에 대해 충분히 검토하신 후 투자해주시기 바랍니다. 마. 환율 변동성 관련 위험 당사는 최근 3개년 별도기준 매출액 중 수출의 비중이 각각 2020년 83.68%, 2021년 73.78%, 2022년 82.15% 및 2023년 3분기 71.21%의수준을 보이고 있습니다. 2024년 글로벌 반도체 시장의 호황 등에 힘입어 당사의 기존 고객인 SK하이닉스 및 삼성전자들의 실적이 개선되는 등 영업 환경이 개선됨에 따라 원/부자재 매출 역시 지속적으로 증가할 것으로 판단되고 있어, 수출의 비중이 보다 확대될 가능성이 있습니다. 이에 당사의 판매단가 및 매출규모는 환율의 변동에 직접적인 영향을 받으며 환율 변동 리스크에 지속적으로 노출되어 있습니다. 당사는 2022년 당사의 매출의 증가와 달러 가치 하락으로 인하여 외화 환산손실과 외환차손이 각각 24백만원, 1,064백만원을 기록하였으나, 2022년 3분기 이후 달러 가치가 재차 상승하기 시작하면서 2022년 3분기 기준 외환차손 845백만원, 외화환산손실 243백만원을 기록하였습니다. 향후 예측할 수 없는 환율의 급변동 등으로 재차 외환차손 및 외화환산손실 등이 발생하여 당사의 순이익에 부정적인 영향을 미칠 수 있습니다. 투자자분들께서는 투자하기에 앞서 이러한 요인을 충분히 검토하신 후 투자해주시기 바랍니다. 바. 매출처 편중으로 인한 위험 당사의 SK하이닉스에 대한 매출 비중은 2020년 75.7%를 기록한 이래 지속적으로 감소하고 있습니다. 이처럼 단일 매출처에 대한 과도한 매출 편중은 해당 매출처의 전략 및 정책 변경이나 실적 변동에 따라 당사의 실적이 매우 민감하게 반응할 수밖에 없습니다. 국내 반도체 산업의 특성상 단일 매출처에 대한 높은 매출 의존도와 이에 따른 위험에 대한 노출은 불가피한 상황이지만 주요 매출처의 거래선 변경 등과 같은 부정적인 상황이 발생하거나 당사의 불량 발생률 상승 또는 기타 예상치 못한 문제의 발생으로 인한 경영상황 급변 등으로 신뢰관계에 문제가 발생할 경우 매출액 및 영업이익이 급격히 하락할수 있는 위험이 있습니다. 다만, 당사는 최근 고객사 다변화를 위한 노력을 기울인 결과 2022년부터 삼성전자를 고객사로 확보하는데 성공하였습니다. 이로서 당사는 전세계 탑3 메모리반도체 기업 중 2군데를 고객사로 확보하게 되었습니다. 또한 삼성전자의 경우 자체 공정으로 OSAT 수요 대응이 가능한 상황에도 불구하고 고객사 외주 물량을 일부 유지하여 2023년 3분기 당사의 삼성전자향 매출 비중이 57.4%까지 상승하였습니다. 이외 36.2%의 매출처는 모두 팹리스 업체입니다. 이와 같이 특정 매출처에 대한 편중은 당사의 영업실적 변동성을 심화시킬 수 있으며당사의 매출액은 전방산업인 반도체 시장의 수요가 둔화되거나 후공정 사업체들 간 경쟁이 심화될 경우, 그 영향으로 감소할 수 있습니다. 뿐만 아니라 금번 유상증자와 같은 자금 조달을 통한 시설 투자에도 불구하고 주요 고객사로부터의 수주 물량의 감소, 매출처와의 거래 단절 등의 상황이 발생할 경우에는 당사의 매출 감소 및 그에 따른 당사 성장성 저하 등 부정적인 영향이 있을 수 있습니다. 이와 더불어 2020년 이후 지속되고 있는 COVID-19 등으로 촉발 된 경기침체의 영향으로 반도체 산업의 성장이 정체 또는 후퇴한다면 당사의 반도체 생산 부문 및 반도체 재료 사업 부문의 매출과 성장에 부정적인 영향을 끼칠 수 있다는 점을 투자자 여러분께서는 유의하여 주시기 바랍니다. 사. 최대주주 지분 감소 위험 금번 유상증자는 주주배정 후 실권주 일반공모 방식으로 진행되며, 발행될 모집 신주의 수는 54,877,334주이며, 이는 기발행주식 총수 59,584,496주의 약 92.10%에 해당하는 물량으로 당사의 구주주(신주인수권 보유자)는 유상증자 참여 시 보유주식 1주당 0.9210002212주의 비율로 신주를 배정받게 됩니다. 본 주주배정 후 실권주 일반공모 유상증자에서 최대주주는 기존 보유하고 있는 현금으로 배정주식수의 50%이상 증자에 참여할 예정입니다. 이 경우 당사 최대주주의 지분율은 38.31%에서 29.13%로 9.18%p 감소할 것으로 분석됩니다. 다만, 주가 상승으로 인해 계획보다 낮은 수준의 참여가 이루어져 최대주주의 지분율의 추가적인 하락이 발생할 수 있습니다. 이러한 경우 최대주주 등의 지분율은 크게 희석될 수 있으니, 투자자분들께서는 투자하기에 앞서 이러한 점을 충분히 고려하신 후에 투자하여 주시기 바랍니다. 아. 세무조사 관련 위험 세무조사는 기존에 얼마나 성실하게 신고했는지를 정기적으로 검증하는 '정기 세무조사'와 탈세 혐의가 있거나 성실 납세를 불이행하는 기업을 대상으로 사전 통보 후 진행하는 '수시 세무조사'가 있습니다. 두 종류의 세무조사 모두 납세자 보호 규정 아래서 법에서 규정한 절차대로 세무조사 여부를 사전에 통지하고 정해진 세무조사 세목에 대해 일정기간만 조사합니다. 당사는 2023년 10월 18일부터 2023년 12월 27일까지 세무조사를 받고 2024년 02월 01일 총 62,689,486원 추징금을 부과 받았습니다. 중부지방국세청으로부터 2018년부터 2022년까지를 대상으로 세무조사를 받았으며, 법인세 27,949,858원, 부가가치세 34,739,628원을 납부하라는 통지서를 수령하였습니다. 당사는 납부 기한 내 추징세액을 납부할 예정이나, 추징세액 관련 과세 근거를 면밀히 분석한 이후 이의가 있을 경우 법적 기한 내에 불복청구 또는 이의신청 등의 방법을 통해 대응할 예정입니다. 투자자 여러분들께서는 이처럼 당사가 통제할 수 없는 다양한 외부 요인들이 당사가 영업 환경에 미치는 영향을 주의깊게 관찰하신 후 의사결정 내리시기 바랍니다. 자. 타법인출자 등에 관한 위험 당사는 지난 2016년 4월 사업 다각화의 일환으로 당뇨인슐린 패치사업을 영위하는 미국의 Transdermal Specialties Global, Inc.사의 주식 일부를 취득하였으며, 향후 당뇨인슐린 패치 임상실험의 진행결과에 따라 단계적으로 사업 추진을 계획 하였습니다. 그러나 투자 이후 현재까지 당뇨인슐린 패치의 상용화에 성공하지 못하였으며, 2017년 미국 식품의약품(FDA)로부터 'HPT-7A' 임상을 진행해도 된다는 승인을 받았으나 이후 별다른 진전이 없는 상황입니다. 또한 2016년 4월 6일에는 티더블유메디칼에 4억원을 투자 하였으며, 이후 자금 3억원 가량을 대여 및 티더블유메디칼이 발행한 전환사채 25억원을 인수하여 총 70억원 가량 신규사업에 투자하였습니다. 상기회사들은 2023년 3분기 현재 실제 매출이 발생하지 않고 있는 사실상 휴면법인으로 이미 전액 투자손실 처리 하였으며, 신규 인력 충원이나 추가적인 투자는 발생할 가능성이 없는 것으로 판단되고 있습니다. 그러나 당사의 수익성에 부정적인 영향을 미칠 수 있습니다. 투자자분들께서는 투자하기에 앞서 이러한 요인을 충분히 검토하신 후 투자해주시기 바랍니다. |

| 기타 투자위험 | 가. 신주의 환금성 제약 및 주가 변동에 따른 손실위험 금번 유상증자 청약에 참여하여 신주를 배정받을 경우 신주의 추가상장일까지 환금성에 제약이 있으며, 청약 후 추가상장일 사이에 주가가 하락할 경우 원금에 대한 손해가 발생할 가능성이 있으니 투자자께서는 이 점 유의하시기 바랍니다. 나. 증자방식, 청약절차에 대한 주의 및 주가하락 위험 당사의 금번 유상증자로 인하여 기발행주식총수 59,584,496주의 92.10%에 해당하는 54,877,334주가 추가로 발행될 예정입니다. 본 유상증자는 주주배정 후 실권주 일반공모 방식으로 진행됨에 따라 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대해서는 대표주관회사가 자기계산으로 잔액인수하게 됩니다. 만약 본 유상증자 청약에서 대량 실권이 발생하여 대표주관회사가 실권주를 인수하게 될 경우 주가에 어떠한 영향을 미칠지는 예상하기 어렵습니다. 다만, 대표주관회사가 당사 주식 인수 후 수익을 확정하기 위해 빠른 시일 내에 인수한 주식을 장내에서 매각하게 된다면 단기적으로 당사 주가에 악영향을 미칠 수 있으며, 대표주관회사가 인수한 주식을 일정 기간 보유하더라도 동 인수 물량이 잠재 매각 물량으로 존재하여 주가 상승에 부담으로 작용할 가능성이 있습니다. 대표주관회사가 최종 실권주를 인수할 경우, 당사는 실권주 인수금액의 15.0%를 추가수수료로 지급하게 됩니다. 이를 고려할 때, 대표주관회사의 실권주 매입단가는 일반청약자들 보다 15.0% 낮은 것과 같은 결과가 초래되어 인수 물량을 단기간에 처분하게 될 소지가 높을 것으로 예상되며 일시적으로 대규모 물량이 출회하여 주가가 하락할 가능성이 있습니다. 실질적으로 유상증자 청약자 및 대표주관회사는 신주상장 2영업일 전부터 입고예정 주식의 매도가 가능합니다. 투자자 여러분께서는 이 점에 유의하시어 투자에 임하시기 바랍니다. 다. 주가하락에 따른 발행금액 감소 위험 주식시장의 급격한 상황 악화로 인하여 회사의 금번 유상증자 발행가액이 크게 하락할 경우 당사가 계획했던 자금조달 계획 등에 차질이 발생할 수 있으며, 이러할 경우 당사의 재무적 안정성은 부정적인 영향을 받을 수 있으니 이 점 유의하시기 바랍니다. 라. 공시서류 정정에 따른 일정 변경 위험 본 공시서류는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있습니다. 마. 분석정보의 한계 및 투자판단 관련 위험 금번 유상증자를 통해 취득한 당사의 주식가치가 하락할 수 있습니다. 본 공시서류의 효력발생은 정부가 공시서류의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 유가증권의 가치를 보증 또는 승인한 것이 아니며, 기재사항은 청약일 이전에 변경될 수 있습니다. 또한 금번 공모를 위한 분석 중에는 예측정보가 포함되어 있습니다. 투자자께서는 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 다양한 방면에서 신중한 검토를 병행하여 독자적으로 판단하시기 바랍니다. 바. 집단 소송 제기 위험 당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있으니 이 점 유의하시기 바랍니다. 사. 유상증자 철회에 따른 위험 유상증자 진행 과정에서 모집 절차의 진행에 중대한 영향을 미칠만한 사유가 발생하여 당사 혹은 대표주관회사의 판단으로 유상증자가 철회될 수 있습니다. 유상증자 납입 전에 철회될 경우 청약으로 인한 손실은 발생하지 않으나, 철회 시점에 따라 권리락에 따른 주가하락, 신주인수권증서 매매로 인한 손실 등이 발생할 수 있음을 투자자께서는 유의하시기 바랍니다. 아. 금융감독기관의 규제 강화에 따른 위험 최근 상장기업에 대한 관리감독기준이 강화되는 추세이며, 향후 당사가 상장기업 관리 감독기준을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지 실질심사, 상장폐지, 불성실법인 지정에 따른 제재금 및 벌점 부과 등의 조치가 취해질 수 있습니다. 향후 감독기관으로부터 당사가 현재 파악하지 못한 제재가 부과될 경우 주가하락 및 유동성(환금성) 제약 등으로 인해 투자금에 막대한 손실이 발생할 수 있으니, 투자자께서는 이점 유의하시기 바랍니다. 자. 차입공매도 유상증자 참여 제한 관련 위험 금융위원회의 공매도 제도개선 관련 「자본시장과 금융투자업에 관한 법률과 시행령」이 개정되어 2021년 4월 6일부터 시행됨에 따라, 주권상장법인이 유상증자 계획을 공시한 이후 발행가격 산정을 위한 대상 거래기간의 마지막 날(발행가격 산정 기산일)까지, 해당 기업의 주식을 공매도 한 자는 증자 참여를 제한하되, 예외적인 경우에만 증자 참여가 허용됩니다(「자본시장과 금융투자업에 관한 법률」제180조의4). 상기 사항을 위반 시 과징금 등의 제재 조치를 받을 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 차. 재무제표 작성 기준일 이후 재무상황 변동에 따른 위험 본 공시서류 상 재무제표에 관한 사항은 2023년 3분기 재무제표 (K-IFRS 기준) 작성기준일 이후의 변동을 반영하지 않았습니다. 당사는 금번 유상증자를 진행하는 과정에서 투자 의사결정에 중대한 영향을 미칠 것으로 판단되는 변동사항을 향후에도 상세하게 반영하여 공시할 예정입니다. 그럼에도 불구하고, 당사가 중요하지 않다고 판단하여 기재 및 서술을 생략한 사항 중 당사의 기업가치에 영향을 미칠 만한 사건이 없다고 단정할 수는 없어 주기적이고 면밀한 검토가 필요합니다. 카. 개인종합자산관리계좌(ISA) 납입한도에 따른 청약제한 위험 개인종합자산관리계좌(이하 ISA 계좌)는 연간 납입가능한도 제한(연간납입한도 2,000만원, 5년간 최대 1억원까지 납입가능하며 납입한도 이월가능)이 있는 계좌입니다. ISA 계좌를 통한 신주인수권증서 보유자 청약시, 투자자별 유상증자 배정주수에 해당하는 청약증거금 납입금액이 ISA계좌 잔여납입한도를 초과할 경우 유상청약이 제한될 수 있으니, 투자자께서는 이 점 유의하시기바랍니다. 타. 기타 투자자 유의사항 당사의 대내외적 경영환경 변화에 따라 당사 실적의 급변동이 있을 경우, 투자원금에 대한 손실이 발생할 수 있으므로, 상기 투자위험요소 및 본 공시서류에 기재된 정보에만 의존하여 투자 판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하시어 투자에 임하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 54,877,334 | 500 | 1,003 | 55,041,966,002 | 주주배정후 실권주 일반공모 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 인수 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 한국투자증권 | 보통주 | 54,877,334 | 55,041,966,002 | 인수수수료 : 모집총액의 1.0% 실권수수료 : 잔액인수금액의 13% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 06월 03일 ~ 2024년 06월 04일 | 2024년 06월 12일 | 2024년 06월 05일 | 2024년 06월 12일 | 2024년 04월 17일 |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2024년 02월 29일 | 2024년 05월 29일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 시설자금 | 27,500,000,000 |

| 운영자금 | 5,541,966,002 |

| 채무상환자금 | 22,000,000,000 |

| 발행제비용 | 742,020,215 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유상증자결정)-2024.02.28 |

| 【기 타】 | 1) 금번 (주)윈팩의 주주배정후 실권주 일반공모 유상증자의 대표주관회사는 한국투자증권(주)입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 대표주관회사는 주주배정후 실권주 일반공모 후 최종실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 모집 또는 매출에 관한 사항 - Ⅰ. 모집 또는 매출에 관한 일반사항 - 5. 인수 등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 모집가액 및 발행제비용은 예정 발행가액으로 산정된 것으로 향후 변경될 수 있습니다. 확정가액은 구주주 청약 초일 전 제3거래일에 결정될 예정입니다. 4) 상기 청약기일은 구주주의 청약기일이며, 일반공모의 청약기일은 2024년 06월 07일 ~ 2024년 06월 10일(2영업일간)입니다. 일반공모 청약 공고는 2024년 06월 05일에 당사, 대표주관회사의 인터넷 홈페이지를 통해 게시될 예정입니다. 5) 일반공모 청약은 대표주관회사인 한국투자증권(주)의 본ㆍ지점, 홈페이지 및 HTS에서 가능합니다. 단, 구주주 청약 결과 발생한 실권주 및 단수주가 총 50,000주(액면가 500원 기준) 이하 이거나 배정하여야 할 주식의 공모금액이 1억원 이하일 경우에는 일반공모 청약을 하지 아니하고, 대표주관회사가 자기계산으로 인수할 수 있습니다. 6) 「자본시장과 금융투자업에 관한 법률」 제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2024년 02월 29일부터 2024년 05월 29일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 「금융투자업규정」 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. 7) 금융감독원에서 본 증권신고서를 심사하는 과정에서 정정명령 조치를 취할 수 있으며, 정정 명령 등에 따라 본 신고서에 기재된 일정이 변경될 수 있습니다. 8) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 이사회 결의를 통하여 「자본시장과 금융투자업에 관한 법률」 제165조의6 제2항제1호에 의거 한국투자증권(주)와 주주배정후 실권주 일반공모에 대한 잔액인수계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 보통주 54,877,334주를 주주배정후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| (단위 :원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 54,877,334 | 500 | 1,003 | 55,041,966,002 | 주주배정후 실권주 일반공모 |

| 주1) 이사회 결의일 : 2024년 02월 28일 주2) 1주의 모집가액 및 모집총액은 예정 발행가액 기준으로 한 예정금액이며, 확정되지 않은 금액입니다. |

발행가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조에 의거 주주배정 증자시가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊) 「유가증권의 발행 및 공시등에 관한 규정」 제57조의 방식을 일부 준용하여 'Ⅰ. 모집 또는 매출에 관한 일반사항의 3. 공모가격 결정방법'에 기재된 바와 같이 산정할 예정입니다.

■ 모집예정가액의 산출근거

본 공시서류의 예정 모집가액은 이사회 결의일 전영업일(2024년 02월 27일)을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용, 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 절상함)

※ 예정발행가액 = [기준주가 * (1- 할인율) ] / [ 1 + ( 증자비율 * 할인율 )]

상기 방법에 따라 산정된 예정발행가액은 참고용이며, 청약일전 3거래일에 확정발행가액을 공시할 예정입니다.

| [예정 발행가액 산정표] |

| 기산일 : 2023년 02월 27일 | (단위: 원, 주) |

| 일자 | 종가 | 가중산술평균주가 | 거래량 | 거래대금 |

|---|---|---|---|---|

| 2024/02/27 | 1,644 | 1,656 | 586,793 | 971,814,293 |

| 2024/02/26 | 1,675 | 1,685 | 774,755 | 1,305,844,870 |

| 2024/02/23 | 1,732 | 1,772 | 2,090,619 | 3,704,748,532 |

| 2024/02/22 | 1,772 | 1,765 | 4,314,920 | 7,614,461,623 |

| 2024/02/21 | 1,658 | 1,713 | 3,252,998 | 5,570,979,807 |

| 2024/02/20 | 1,678 | 1,694 | 4,734,918 | 8,020,304,382 |

| 2024/02/19 | 1,566 | 1,560 | 200,391 | 312,546,119 |

| 2024/02/16 | 1,566 | 1,571 | 245,270 | 385,407,041 |

| 2024/02/15 | 1,597 | 1,612 | 294,936 | 475,346,648 |

| 2024/02/14 | 1,620 | 1,607 | 304,603 | 489,608,582 |

| 2024/02/13 | 1,618 | 1,598 | 661,566 | 1,056,979,926 |

| 2024/02/08 | 1,523 | 1,506 | 314,433 | 473,576,333 |

| 2024/02/07 | 1,472 | 1,475 | 163,484 | 241,170,327 |

| 2024/02/06 | 1,512 | 1,457 | 484,744 | 706,204,954 |

| 2024/02/05 | 1,480 | 1,489 | 209,159 | 311,389,152 |

| 2024/02/02 | 1,518 | 1,527 | 235,065 | 358,869,705 |

| 2024/02/01 | 1,516 | 1,525 | 352,925 | 538,239,513 |

| 2024/01/31 | 1,578 | 1,566 | 314,903 | 493,162,809 |

| 2024/01/30 | 1,611 | 1,605 | 473,835 | 760,336,324 |

| 2024/01/29 | 1,670 | 1,639 | 664,101 | 1,088,693,253 |

| 1개월 거래량 가중산술평균주가 (A) | 1,687원 | - | ||

| 1주일 거래량 가중산술평균주가 (B) | 1,739원 | - | ||

| 기산일 종가(C) | 1,644원 | - | ||

| (A),(B),(C)의 산술 평균 (D) | 1,690원 | (A+B+C)/3 | ||

| 기준주가 (E) | 1,644원 | (C와 D중 낮은가액) | ||

| 할인율 (F) | 25% | - | ||

| 증자비율 (G) | 92.10% | - | ||

| 예정 발행가액 (호가단위 미만은 호가단위로 절상,액면가액 이하일 경우 액면가액을발행가액으로 함) |

1,003원 | 기준주가 × (1-할인율) / (1+유상증자비율 × 할인율 ) |

||

■ 공모일정 등에 관한 사항

당사는 2024년 02월 28일 이사회를 통해 유상증자 결의를 하였으며, 세부 일정은 다음과 같습니다.

| [주요일정] |

| 날짜 | 업 무 내 용 | 비고 |

|---|---|---|

| 2024년 02월 28일 | 이사회결의 | 주요사항보고서 제출 |

| 2024년 02월 28일 | 증권신고서(예비투자설명서) 제출 | - |

| 2024년 02월 29일 | 신주발행공고 및 기준일 공고 | 당사 인터넷 홈페이지 (http://www.winpac.co.kr) |

| 2024년 04월 12일 | 1차 발행가액 확정 | 신주배정기준일 전 제3거래일 |

| 2024년 04월 16일 | 권리락 | 신주배정기준일 전 제1거래일 |

| 2024년 04월 17일 | 유상증자 신주배정기준일(주주확정) | - |

| 2024년 04월 26일 | 신주배정 통지 | - |

| 2024년 05월 17일 ~ 2024년 05월 23일 |

신주인수권증서 상장 및 거래 기간 | 5거래일 이상 동안 거래 |

| 2024년 05월 24일 | 신주인수권증서 상장폐지 | 신주인수권증서 상장폐지일과 구주주청약 초일 사이 5거래일 확보 |

| 2024년 05월 29일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2024년 05월 30일 | 확정 발행가액 확정 공고 | 당사 인터넷 홈페이지 (http://www.winpac.co.kr) |

| 2024년 06월 03일 ~ 2024년 06월 04일 |

구주주 청약 | - |

| 2024년 06월 05일 | 일반공모청약 공고 | 당사 인터넷 홈페이지 (http://www.winpac.co.kr) 한국투자증권 홈페이지 (http://www.truefriend.com) |

| 2024년 06월 07일 ~ 2024년 06월 10일 |

일반공모청약 | - |

| 2024년 06월 12일 | 주금납입/환불/배정공고 | - |

| 2024년 06월 26일 | 유상증자 신주상장 예정일 | - |

|

주1) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

2. 공모방법

| [공모방법 : 주주배정후 실권주 일반공모] |

| 모 집 대 상 | 주식수 | 비 고 |

|---|---|---|

| 구주주 청약 (신주인수권증서 보유자 청약) |

54,877,334주 (100%) |

- 구주 1주당 신주 배정비율 : 1주당 0.9210002213주 - 신주배정 기준일 : 2024년 04월 17일 - 구주주 청약일 : 2024년 06월 03일 ~ 2024년 06월 04일 (2일간) - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | - 「자본시장과 금융투자업에 관한 법률」 제165조의6 제2항제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

- | - 구주주 청약 후 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합 계 | 54,877,334주 (100%) |

- |

|

주1) 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

▶ 구주주 1주당 배정비율 산출근거

| 구분 | 상세내역 |

|---|---|

| A. 보통주식 | 59,584,496 |

| B. 우선주식 | - |

| C. 발행주식총수 (A + B) | 59,584,496 |

| D. 자기주식 + 자기주식신탁 | - |

| E. 자기주식을 제외한 발행주식총수 (C - D) | 59,584,496 |

| F. 유상증자 주식수 | 54,877,334 |

| G. 증자비율 (F / C) | 92.10% |

| H. 우리사주조합 배정주식수 (F X 0%) | - |

| I. 구주주 배정주식수 ((F-H) | 54,877,334 |

| J. 구주주 1주당 배정주식수 (I/E) | 0.9210002213 |

| 주1) 신주배정기준일 전 주식관련사채 및 종류주식의 권리행사, 주식매수선택권의 행사 등으로 구주주 1주당 배정비율이 변경될 수 있습니다. |

3. 공모가격 결정방법

■ 확정 발행가액 산정

「증권의발행및공시등에관한규정」 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정 및 주주우선공모증자시 할인율 등이 자율화 되어 발행가는 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊)「유가증권발행및공시등에관한 규정」 제 57조의 방식을 일부 준용하여 발행가액을 산정합니다.

① 1차 발행가액 산정 : 신주배정기준일전 제 3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용,다음의 산식에 의하여 산정된 발행가액을 1차 발행가액으로 합니다. 단, 호가단위 미만은 절상하며, 1주당 발행가액이 액면가 미만일 경우에는 액면가로 합니다.

| 기준주가 ×【 1 - 할인율(25%)】 |

||

| ▶ 1차 발행가액 | = | ------------------------------------- |

1 + 【증자비율 × 할인율(25%)】 |

② 2차 발행가액 산정 : 2차발행가액은 구주주 청약일전 제 3거래일을 기산일로 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액에 동일한 할인율(25%)을 적용하여 다음의 산식에 의하여 산정한 발행가액으로 합니다.

단, 호가단위 미만은 절상하며, 1주당 발행가액이 액면가 미만일 경우에는 액면가로 합니다.

▶ 2차 발행가액 = 기준주가 ×【1 - 할인율(25%)】

③ 확정 발행가액 산정 : 확정발행가액은 ① 의 1차발행가액과 ② 의 2차발행가액 중 낮은 가액으로 합니다. 단, 「자본시장과 금융투자업에관한법률」 제165조의6 및 「증권의 발행 및 공시에 관한 규정」제5-15조의2의 산출근거에 의거, 청약일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 할인율 40% 적용하여 산정한 가액이 ① 의 1차발행가액과 ② 의 2차발행가액 중 낮은 가액을 초과하는 경우 동 금액을 확정 발행가액으로 합니다. (단, 호가단위 미만은 절상함)

▶ 확정 발행가액 = Max{Min[1차 발행가액, 2차 발행가액], 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60%}

④ 모집가액 확정공시에 관한 사항 : 1차 발행가액은 신주배정기준일 전 제3거래일(2024년 04월 12일)에 결정되어 2024년 04월 15일에 금융감독원 전자공시시스템에 공시될 예정이며, 확정 발행가액은 구주주청약일전 제3거래일(2024년 05월 29일)에 결정되어 2024년 05월 30일에 금융감독원 전자공시시스템에 공시될 예정이며, 정관에서 정한 당사 인터넷 홈페이지(http://www.winpac.co.kr)에 공고하여 개별통지에 갈음할 예정입니다. 확정 발행가액 결정에 따라 정정 신고서(증권발행조건확정)가 금융감독원 전자공시시스템에 공시 됩니다.

※ 일반공모 발행가액은 구주주 청약시에 적용된 확정 발행가액을 동일하게 적용합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | |||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 54,877,334 | |||||||||||||||||||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 |

예정가액 | 1,003 | ||||||||||||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||||||||||||

| 모집총액 또는 매출총액 |

예정가액 | 55,041,966,002 | ||||||||||||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||||||||||||

| 청 약 단 위 |

(1) "구주주"의 청약단위는 10주로 하며, 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식수에 신주배정비율("주주 배정분"에 해당하는 주식수를 자기주식을 제외한 발행주식 총수로 나눈 비율을 말하며, 자기주식과 발행주식총수는 신주배정기준일 현재의 주식수를 말한다)을 곱하여 산정된 배정주식수로 합니다. 다만, 신주배정기준일 전 주식관련사채 및 종류주식의 권리행사, 주식매수선택권의 행사 등으로 1주당 배정비율이 변경될 수 있습니다.(단, 1주 미만은 절사합니다).

|

|||||||||||||||||||||||||||||||||||||||||

| 청약기일 | 구주주 (신주인수권증서 보유자) |

개시일 | 2024년 06월 03일 | |||||||||||||||||||||||||||||||||||||||

| 종료일 | 2024년 06월 04일 | |||||||||||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 개시일 | 2024년 06월 07일 | ||||||||||||||||||||||||||||||||||||||||

| 종료일 | 2024년 06월 10일 | |||||||||||||||||||||||||||||||||||||||||

| 청약 증거금 |

구주주(신주인수권증서 보유자) | 청약금액의 100% | ||||||||||||||||||||||||||||||||||||||||

| 초 과 청 약 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2024년 06월 12일 | |||||||||||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2024년 01월 01일 | |||||||||||||||||||||||||||||||||||||||||

| 주1) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 주2) 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 공고일자 | 공고방법 |

|---|---|---|

| 신주발행공고 및 배정기준일(주주확정일) 공고 |

2024년 02월 29일 | 당사 인터넷 홈페이지 (http://www.winpac.co.kr) |

| 모집가액 확정의 공고 | 2024년 05월 30일 | 당사 인터넷 홈페이지 (http://www.winpac.co.kr) |

| 실권주 일반공모 청약공고 | 2024년 06월 05일 | 당사 인터넷 홈페이지 (http://www.winpac.co.kr) 한국투자증권(주) 홈페이지 (http://www.truefriend.com) |

| 실권주 일반공모 배정공고 | 2024년 06월 12일 | 한국투자증권(주) 홈페이지 (http://www.truefriend.com) |

| 주1) 청약결과 초과청약금 환불에 대한 통지는 대표주관회사 홈페이지에 게시함으로써 개별통지에 갈음합니다. 주2) 전산장애 또는 그 밖의 부득이한 사유로 회사의 인터넷 홈페이지(http://www.winpac.co.kr)에 공고를 할 수 없는 때에는 서울특별시에서 발행되는 일간 매일경제신문에 게재할 예정입니다. |

(2) 청약방법

① 구주주 청약(신주인수권증서 보유자 청약) : 구주주 중 주권을 증권회사에 예탁한 주주(기존 "실질주주". 이하 "일반주주"라 합니다.)는 주권을 예탁한 증권회사의 본·지점 및 대표주관회사의 본ㆍ지점에서 청약할 수 있습니다. 다만, 구주주 중 명의개서대행기관 특별계좌에 주식을 가지고 있는 주주(기존 "명부주주". 이하 "특별계좌 보유자"라 합니다.)는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 대표주관회사의 본ㆍ지점에서 청약할 수 있습니다. 청약 시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 합니다.

| 2019년 09월 16일 전자증권제도가 시행되며, 주권 상장법인의 상장주식은 전자증권 의무전환대상으로 전자증권제도 시행일에 전자증권으로 일괄전환됩니다. 전자증권제도 시행전까지 증권회사에 예탁하고 있는 실질주주 주식은 해당 증권회사 계좌에 전자증권으로 일괄 전환되며, 기존 명부주주가 보유한 주식은 명의개서대행기관이 개설하는 특별계좌에 발행되어 소유자별로 관리됩니다. 금번 유상증자시 신주인수권증서는 전자증권제도 시행일 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사인 한국투자증권(주)의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다. |

|

「주식ㆍ사채 등의 전자등록에 관한 법률」 |

② 초과청약 : 신주인수권증서 청약을 한자에 한하여 신주인수권증서 청약 한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

a. 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수

b. 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

c. 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 * 초과청약 비율(20%)

③ 일반공모 청약: 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자는「금융실명거래 및 비밀보장에 관한 법률」의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표를 제시하고 청약합니다. 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자의 청약 시, 한 개의 청약처에서 이중청약은 불가능합니다. 또한 고위험고수익투자신탁등은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조 제18호에 따른 요건을 충족함을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다. 벤처기업투자신탁은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조 제20호에 따른 요건을 충족하고, 제9조제10항에 따른 확약서 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

④ 청약은 청약주식의 단위에 따라 할 수 있으며 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고, 청약사무취급처는 그 차액을 납입일에 당해 청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 않습니다.

⑤ 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조 제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

⑥ 청약한도

a. 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.9210002213주를 곱하여 산정된 신주인수권증서(단, 1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 하되, 신주배정기준일 전 주식관련사채 및 종류주식의 권리행사, 주식매수선택권의 행사 등으로 구주주의 1주당 배정비율은 변경될 수 있습니다.

b. 일반공모 청약자의 청약한도는 일반공모 총 공모주식 100% 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 간주합니다.

⑦ 기타

a. 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을 청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다. 단, 동일한 집합투자기구라도 운용주체(집합투자업자)가 다른 경우는 예외로 합니다.

b. 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

c. 청약자는 '금융실명거래 및 비밀보장에 관한 법률'에 의거 실지 명의에 의해 청약해야 합니다.

d. 「자본시장과 금융투자업에 관한 법률」 제180조의4 및 같은 법 시행령 제208조의4 제1항에 따라 2024년 02월 29일부터 2024년 05월 29일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 「금융투자업규정」 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

|

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위(*)가 모집(매출)에 따른 주식을 취득하는 경우 (*) 「금융투자업규정」 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

(3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

|---|---|---|---|

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

한국투자증권(주)의 본ㆍ지점 | 2024년 06월 03일 ~ 2024년 06월 04일 |

| 일반주주 (기존 '실질주주') |

1) 주주확정일 현재 주식회사 윈팩의 주식을 예탁하고 있는 당해 증권회사 본ㆍ지점 2) 한국투자증권(주)의 본ㆍ지점 |

||

| 일반공모청약 (고위험고수익투자신탁등 및 벤처기업투자신탁청약 포함) |

한국투자증권(주)의 본ㆍ지점 | 2024년 06월 07일 ~ 2024년 06월 10일 |

|

(4) 청약결과 배정방법

1) 구주주(신주인수권증서 보유자) 청약 : '신주배정기준일' 18:00 현재 주주명부에 등재된 주주(이하 "구주주"라 한다)에게 본 주식을 1주당 0.9210002213주를 곱하여 산정된 배정주식수(단, 1주 미만은 절사함)로 하고, 배정범위 내에서 청약한 수량만큼 배정합니다. 단, 신주배정기준일 전 주식관련사채 및 종류주식의 권리행사, 주식매수선택권의 행사 등으로 1주당 배정주식수가 변경될 수 있습니다.

2) 초과청약 : 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주가 있는 경우, 실권주를 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며, 1주 미만의 주식은 절사하여 배정하지 않습니다. (단, 초과청약 주식수가 실권주에 미달한 경우 100% 배정)

(i) 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수

(ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

(iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 x 초과청약 비율(20%)

3) 일반공모 청약 : 상기 구주주 청약 및 초과청약 결과 발생한 실권주 및 단수주(이하 "일반공모 배정분"이라 한다)는 "대표주관회사"가 다음 각호와 같이 일반에게 공모하되, 「증권 인수업무 등에 관한 규정」 제9조 제2항 제3호에 따라 고위험고수익투자신탁등에 공모주식의 10%를 배정하고, 「증권 인수업무 등에 관한 규정」 제9조 제2항 제4호에 따라 벤처기업투자신탁에 공모주식의 25%를 배정한다. 나머지 65%에 해당하는 주식은 개인청약자 및 기관투자자(집합투자업자 포함)에게 구분 없이 배정한다. 고위험고수익투자신탁등에 대한 공모주식 5%와 벤처기업투자신탁에 공모주식의 30%와 개인투자자 및 기관투자자에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정한다. 다만, 어떤 그룹에 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정한다.

(i) 일반공모에 관한 배정수량 계산시에는 "대표주관회사"의 "청약물량"("대표주관회사"의 청약처에서 일반공모 방식으로 접수를 받은 청약주식수를 의미한다)을 "일반공모 배정분" 주식수로 나눈 청약경쟁률에 따라 "대표주관회사"의 각 청약자에 배정하는 방식으로 한다.

(ii) 일반공모에 관한 배정시 "대표주관회사"의 "청약물량"이 "일반공모 배정분" 주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 한다. 다만, 고위험고수익투자신탁등에 대한 공모주식 10%와 벤처기업투자신탁에 공모주식의 25%와 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정한다. 다만, 어떤 그룹에 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정한다. 이후 최종 잔여주식은 최고청약자부터 순차적으로 우선 배정하되, 동순위 최고청약자가 최종 잔여 주식보다 많은 경우에는 "대표주관회사"가 합리적으로 판단하여 배정한다.

(iii) 일반공모 청약결과 "대표주관회사"의 "청약물량"이 "일반공모 배정분" 주식수에 미달하는 경우에는 청약주식수대로 배정한다. 배정결과 발생하는 잔여주식은 "대표주관회사"가 인수한다.

(iv) 단, "대표주관회사"는 「증권 인수업무 등에 관한 규정」 제9조제2항제7호에 의거 고위험고수익투자신탁등, 벤처기업투자신탁, 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 청약자에게 배정하지 아니하고 자기 계산으로 인수할 수 있다.

(5) 투자설명서 교부에 관한 사항

- 「자본시장과 금융투자업에 관한 법률」 제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 (주)윈팩, 대표주관회사인 한국투자증권(주)가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

- 금번 유상증자에 청약하고자 하는 투자자께서는 (「자본시장과 금융투자업에 관한 법률」 제9조 제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제132조에 따라 투자설명서의 교부가 면제되는 자 제외) 청약하시기 전 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

- 투자설명서 수령거부 의사 표시는 서면, 전화ㆍ전신ㆍFAX, 전자우편 및 이와 비슷한 전자통신으로만 하여야 합니다.

① 투자설명서 교부 방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

|

구주주 청약자 |

1),2),3)을 병행 1) 등기우편 송부 2) "대표주관회사"의 본ㆍ지점 교부 3) "대표주관회사"의 홈페이지나 HTS, MTS에서 교부 |

1) 우편송부시 : 구주주청약초일인 2024년 06월 03일 전 수취 가능 2) "대표주관회사"의 본ㆍ지점 : 청약종료일 (2024년 06월 04일)까지 3) "대표주관회사”의 홈페이지 또는 HTS, MTS 교부 |

|

일반 청약자 |

1), 2)를 병행 1) "대표주관회사"의 본ㆍ지점에서 교부 2) "대표주관회사"의 홈페이지나 HTS, MTS 에서 교부 |

1) "대표주관회사"의 본ㆍ지점 2) "대표주관회사"의 홈페이지 또는 HTS, MTS 교부 |

| ※ 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다. |

② 확인절차

a. 우편을 통한 투자설명서 수령시

- 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- HTS 또는 MTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

- 주주배정 유상증자 경우 유선청약이 가능합니다. 유선상으로 신분확인을 하신 후, 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

b. 지점 방문을 통한 투자설명서 수령시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

c. 홈페이지, HTS 또는 MTS를 통한 교부

청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

③ 기타

a. 금번 유상증자의 경우, 본 증권신고서의 효력발생 이후 주주명부상 주주에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는, 한국투자증권(주)의 본ㆍ지점 방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 한국투자증권(주)의 홈페이지에서 다운로드 받으실 수 있습니다. 한편, 일반공모 청약시 투자자께서는 대표주관회사에 방문하여 투자설명서 인쇄물을 수령하시거나 대표주관회사의 홈페이지에서 동일한 내용의 투자설명서를 전자문서의 형태로 다운로드 받으시는 2가지 방법으로 투자설명서를 교부받으실 수 있습니다. 다만, 전자문서의 형태로 교부 받으실 경우, 「자본시장과 금융투자업에 관한 법률」 제124조 제1항 각호의 요건을 모두 충족해야만 청약이 가능합니다.

b. 구주주 청약시 대표주관회사 이외의 증권회사를 이용한 청약 방법

- 해당 증권회사의 청약방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※ 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

|

※ 관련법규 「자본시장과 금융투자업에 관한 법률」 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자

1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 ② 누구든지 증권신고의 대상이 되는 증권의 모집 또는 매출, 그 밖의 거래를 위하여 청약의 권유 등을 하고자 하는 경우에는 다음 각 호의 어느 하나에 해당하는 방법에 따라야 한다. 1. 제120조제1항에 따라 증권신고의 효력이 발생한 후 투자설명서를 사용하는 방법 2. 제120조제1항에 따라 증권신고서가 수리된 후 신고의 효력이 발생하기 전에 발행인이 대통령령으로 정하는 방법에 따라 작성한 예비투자설명서(신고의 효력이 발생되지 아니한 사실을 덧붙여 적은 투자설명서를 말한다. 이하 같다)를 사용하는 방법 3. 제120조제1항에 따라 증권신고서가 수리된 후 신문ㆍ방송ㆍ잡지 등을 이용한 광고, 안내문ㆍ홍보전단 또는 전자전달매체를 통하여 발행인이 대통령령으로 정하는 방법에 따라 작성한 간이투자설명서(투자설명서에 기재하여야 할 사항 중 그 일부를 생략하거나 중요한 사항만을 발췌하여 기재 또는 표시한 문서, 전자문서, 그 밖에 이에 준하는 기재 또는 표시를 말한다. 이하 같다)를 사용하는 방법 ③ 집합투자증권의 경우 제2항에도 불구하고 간이투자설명서를 사용할 수 있다. 다만, 투자자가 제123조에 따른 투자설명서의 사용을 별도로 요청하는 경우에는 그러하지 아니하다. <신설 2013. 5. 28.> ④ 제1항 및 제3항에 따라 집합투자증권의 간이투자설명서를 교부하거나 사용하는 경우에는 투자자에게 제123조에 따른 투자설명서를 별도로 요청할 수 있음을 알려야 한다. <신설 2013. 5. 28.>

1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제 <2016. 6. 28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조(투자설명서의 교부가 면제되는 자) 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

(6) 주권 유통에 관한 사항

- 주권유통개시(예정)일: 2024년 06월 26일(유상증자 신주) (2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 등록발행되어 각 주주의 보유 증권계좌로 상장일에 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

(7) 청약증거금의 대체 및 반환 등에 관한 사항

- 청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다. 일반공모 총 청약주식수(기관투자자 포함)가 일반공모주식수를 초과하여 청약증거금이 발생한 경우, 그 초과 청약증거금은 2024년 06월 12일부터 해당 청약사무 취급처에서 환불합니다.

(8) 주금납입장소 : 국민은행 무역센터지점

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

|---|---|---|

| 회사명 | 회사고유번호 | |

| 2024년 04월 17일 | 한국투자증권(주) | 00160144 |

(1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 「자본시장과 금융투자업에 관한 법률」 제165의 6조 3항 및 「증권의발행및공시등에관한규정」 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

(2) 금번 유상증자시 신주인수권증서는 전자증권제도 시행일(2019년 09월 16일) 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

(3) 신주인수권증서 매매의 중개를 할 증권회사는 대표주관회사인 한국투자증권(주)로 합니다.

(4) 신주인수권증서 매매 등

① 금번 유상증자시 신주인수권증서는 전자증권제도 시행 이후에 발행되고 상장될 예정으로 실물은 발행 되지 않고 전자증권으로 등록발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

② 신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자 계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(5) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 한국투자증권(주)의 본ㆍ지점을 통해 해당 신주인수권증서에 기재되어 있는 수량(초과청약이 있는 경우 초과청약 가능수량이 합산된 수량)만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(6) 신주인수권증서의 상장

당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2024년 05월 17일부터 2024년 05월 23일까지 5거래일간으로 예정하고 있으며, 동 기간중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2024년 05월 24일에 상장폐지될 예정입니다. 「코스닥시장 상장규정」 제83조(신주인수권증권 및 신주인수권증서의 신규상장)에 따라 5거래일 이상 상장되어야 하며, 동 규정 제85조(신주인수권증권 및 신주인수권증서의 상장폐지)에 따라 신주청약 개시일 5거래일전에 상장폐지되어야 합니다.

|

※ 관련법령 제165조의6(주식의 발행 및 배정 등에 관한 특례) ③ 주권상장법인은 제1항제1호의 방식으로 신주를 배정하는 경우 「상법」 제416조제5호 및 제6호에도 불구하고 주주에게 신주인수권증서를 발행하여야 한다. 이 경우 주주 등의 이익 보호, 공정한 시장질서 유지의 필요성 등을 고려하여 대통령령으로 정하는 방법에 따라 신주인수권증서가 유통될 수 있도록 하여야 한다. 제176조의8(주식의 발행 및 배정에 관한 방법 등) ④ 법 제165조의6제3항 후단에서 "대통령령으로 정하는 방법"이란 다음 각 호의 어느 하나에 해당하는 방법을 말한다. 1. 증권시장에 상장하는 방법 2. 둘 이상의 금융투자업자(주권상장법인과 계열회사의 관계에 있지 아니한 투자매매업자 또는 투자중개업자를 말한다)를 통하여 신주인수권증서의 매매 또는 그 중개ㆍ주선이나 대리업무가 이루어지도록 하는 방법. 이 경우 매매 또는 그 중개ㆍ주선이나 대리업무에 관하여 필요한 세부사항은 금융위원회가 정하여 고시한다.

제83조(신주인수권증권 및 신주인수권증서의 신규상장) ② 신주인수권증권을 신규상장하려면 다음 각 호의 심사요건을 모두 충족하여야 한다. 1. 신주인수권증권의 발행회사의 주식(외국주식예탁증권을 포함한다. 이하 이 장에서 같다)이 코스닥시장에 상장되어 있을 것 2. 신주인수권증권의 발행회사의 상장 주식이 상장신청일 현재 이 규정에 따른 관리종목으로 지정되지 않고, 형식적 상장폐지 사유 또는 상장적격성 실질심사에 따른 상장폐지 사유에 해당되지 않을 것 3. 신주인수권증권의 발행총수가 1만 증권 이상일 것. 이 경우 해당 증권의 목적인 신주가 액면주식인 경우에는 액면가액 5,000원을 기준으로 한다. 4. 신주인수권증권의 잔존 권리행사기간이 상장신청일 현재 1년 이상일 것 5. 신주인수권부사채권이 모집 또는 매출로 발행되었을 것. 다만, 주주에게 해당 사채권의 인수권이 주어진 경우에는 그러하지 아니하다. ③ 신주인수권증서를 신규상장하려면 다음 각 호의 심사요건을 모두 충족하여야 한다. 1. 신주인수권증서의 발행회사의 주식이 코스닥시장에 상장되어 있을 것 2. 신주인수권증서의 발행회사의 상장 주식이 상장신청일 현재 이 규정에 따른 관리종목으로 지정되지 않고, 형식적 상장폐지 사유 또는 상장적격성 실질심사에 따른 상장폐지 사유에 해당되지 않을 것 3. 신주인수권의 양도를 허용하고, 신주인수권을 갖는 모든 주주에게 신주인수권증서를 발행하였을 것 4. 신주인수권증서의 발행총수가 1만 증서 이상일 것. 이 경우 해당 증서의 목적인 신주가 액면주식인 경우에는 액면가액 5,000원을 기준으로 한다. 5. 신주인수권증서의 거래 가능 기간이 5일(매매거래일을 기준으로 한다) 이상일 것 제85조(신주인수권증권 및 신주인수권증서의 상장폐지) 1. 신주인수권증권의 목적인 주식이 관리종목으로 지정되거나, 형식적 상장폐지 사유 또는 상장적격성 실질심사에 따른 상장폐지 사유가 발생한 경우 2. 신주인수권증권의 목적인 주식에 대한 상장폐지 신청으로 해당 주식이 상장폐지되는 경우 3. 신주인수권 행사기간이 만료되거나 행사가 완료된 경우 4. 그 밖에 공익 실현과 투자자 보호를 위하여 거래소가 신주인수권증권의 상장폐지가 필요하다고 인정하는 경우 ② 거래소는 신주인수권증서가 다음 각 호의 어느 하나에 해당하는 경우 해당 신주인수권증서의 상장을 폐지한다. 1. 신주인수권증서의 목적인 주식이 관리종목으로 지정되거나, 형식적 상장폐지 사유 또는 상장적격성 실질심사에 따른 상장폐지 사유가 발생한 경우 2. 신주인수권증서의 목적인 주식에 대한 상장폐지 신청으로 해당 주식이 상장폐지되는 경우 3. 신주 청약 개시일의 5일(매매거래일을 기준으로 한다) 전이 된 경우. 다만, 신주인수권증서의 유통상황을 고려하여 세칙으로 정하는 경우에는 그 기간 전으로 한다. 4. 그 밖에 공익 실현과 투자자 보호를 위하여 거래소가 신주인수권증서의 상장폐지가 필요하다고 인정하는 경우 |

(7) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과 협의된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

① 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

② 일반주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

|---|---|---|

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 기존 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2024년 05월 17일부터 2024년 05월 23일까지(5거래일간) 거래 | 신주배정통지일(2024년 04월 26일(예정))부터 신주인수권증서의 상장거래 마지막 날 이후 제2거래일(2024년 05월 27일)까지 거래 |

| 주1) | 상장거래 : 2024년 05월 17일부터 2024년 05월 23일까지(5거래일간) 거래 가능합니다. |

| 주2) | 계좌대체거래 : 신주배정통지일인 2024년 04월 26일(예정)부터 2024년 05월 27일까지 거래 가능합니다. → 신주인수권증서 상장거래의 결제일인 2024년 05월 27일까지 계좌대체(장외거래) 가능하며, 동일 이후부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다. |

| 주3) | 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다. |

③ 특별계좌 소유주(기존 '명부주주')의 신주인수권증서 거래

a. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여 또는 신주인수권증서의 매매가 가능합니다.

b. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다.

라. 기타 모집 또는 매출에 관한 사항

(1) 본 증권신고서는 공시심사 과정에서 일부 내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자 시 이러한 점을 감안하시기 바랍니다.

(2) 「자본시장과 금융투자업에 관한 법률」 제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

(3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않습니다.

(4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

(5) 본 증권신고서의 예정 발행가액은 확정되어 있는 것은 아니며, 청약일 3거래일 전에 최종 발행가액을 산정함으로써 확정될 예정입니다. 또한, 본 증권신고서의 발행예정금액은 추후 주당 발행가액이 확정되는 내용에 따라 변경될 수 있음을 유의하여 주시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법: 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

|---|---|---|---|

| 대표주관회사 | 한국투자증권(주) | 인수주식의 종류: 보통주 인수주식의 수: 인수한도 의무주식수 X 인수비율(100%) |

- 인수수수료: 모집총액의 1.0% - 추가수수료: 잔액인수금액의 13.0% |

| 주1) 잔여주식총수: 구주주청약 및 일반공모 후 발생한 배정잔여주 또는 청약미달주식 주2) 모집총액 : 최종 발행가액 X 총 발행주식수 주3) 상기 일반공모를 거친 후에도 미청약된 잔여주식에 대하여는 대표주관회사가 인수계약서 상 인수의무주식수를 한도로 하여 인수의무주식수만큼 자기 책임 하에 인수하기로 합니다. 주4) 확정발행가액이 액면가(500원)로 결정될 경우 대표주관회사가 자기 책임 하에 인수하는 주식수에 확정발행가액을 곱한 금액의 26.00%를 대표주관회사에게 지급합니다. |

II. 증권의 주요 권리내용

금번 당사 공모 주식은 상법에서 정하는 액면가액 500원의 기명식 보통주로서 특이사항은 없으며, 정관상 명시된 증권의 주요 권리 내용은 다음과 같습니다.

|

1. 주식에 관한 사항 제 5 조(발행예정주식총수) 당 회사가 발행할 주식의 총수는 500,000,000주로 한다.

제 6 조(1주의 금액) 당 회사가 발행하는 주식 1주의 금액은 500원으로 한다. 제 8조 (주식 및 주권의 종류) ①회사가 발행하는 주식은 기명식으로 한다. ②<삭제> 제 8조의 2 (주식 등의 전자등록) 회사는 『주식·사채 등의 전자 등록에 관한 법률』 제2조 제1호에 따른 주식등을 발행하는 경우에는 전자등록기관의 전자등록계좌부에 주식등을 전자등록하여야 한다. 4. 신주인수권에 관한 사항 제 10조 (신주인수권) ①당 회사의 주주는 신주발행에 있어서 그가 소유한 주식수에 비례하여 신주의 배정을 받을 권리를 가진다. ②제1항의 규정에 불구하고 다음 각 호의 경우에는 이사회의 결의로 주주 외의 자에게 신주를 배정할 수 있다. 1. 관련법령에 의하여 신주를 모집하거나 인수인에게 인수하게 하는 경우 2. 발행주식총수의 100분의 50을 초과하지 않는 범위내에서 자본시장과 금융투자업에 관한 법률 제165조의 6에 따라 일반공모 증자방식으로 신주를 발행하는 경우 3. 발행주식총수의 100분의 20 범위 내에서 우리사주조합원에게 주식을 배정하는 경우 4. 상법 제 542조의 3에 따른 주식매수선택권의 행사로 인하여 신주를 발행하는 경우 5. 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 관련 법령에 의하여 주식예탁증서(DR) 발행에 따라 신주를 발행하는 경우 6. 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 당 회사가 긴급한 자금조달을 위하여 국내외 금융기관 또는 기관투자자 등에게 신주를 발행하는 경우 7. 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 당 회사가 경영상 및 사업상 기술 도입, 연구개발, 생산, 판매, 자본 제휴, 재무구조 개선 등 회사의 경영상 목적을 달성하기 위하여 필요한 경우 그 상대방에게 신주를 발행하는 경우 8. <삭제> ③제2항 각 호 중 어느 하나의 규정에 의해 신주를 발행할 경우 발행할 주식의 종류와 수 및 발행가격등은 이사회의 결의로 정한다. ④주주가 신주인수권을 포기 또는 상실하거나 신주배정에서 단주가 발생하는 경우에 그 처리방법은 이사회의 결의로 정한다. ⑤제2항에 따라 주주 외의 자에게 신주를 배정하는 경우 회사는 상법 제416조 제1호, 제2호, 제2호의 2, 제3호 및 제4호에서 정하는 사항을 그 납입기일의 2주 전까지 주주에게 통지하거나 공고하여야 한다.

제 53 조(이익배당) ①이익의 배당은 금전 또는 금전 외의 재산으로 할 수 있다. ②이익의 배당을 주식으로 하는 경우 회사가 수종의 주식을 발행한 때에는 주주총회의 결의로 그와 다른 종류의 주식으로도 할 수 있다. ③제1항의 배당은 매결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다. ④이익의 배당은 주주총회의 결의로 정한다. 다만, 제 50조 제 6항에 따라 재무제표를 이사회가 승인하는 경우 이사회 결의로 이익배당을 정한다. 6. 의결권에 관한 사항 제 25 조(주주의 의결권) 주주의 의결권은 1주마다 1개로 한다. 제 26 조(상호주에 대한 의결권 제한) 회사, 회사와 회사의 자회사 이 회사,또는 회사의 자회사가 다른 회사의 발행주식총수의 10분의 1을 초과하는 주식을 가지고 있는 경우, 그 다른 회사가 가지고 있는 이 회사의 주식은 의결권이 없다. 제 27 조(의결권의 불통일행사) ①2이상의 의결권을 가지고 있는 주주가 의결권의 불통일행사를 하고자 할 때에는 회일의 3일전 회사에 대하여 서면 또는 전자문서로 그 뜻과 이유를 통지하여야 한다. ②당 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니하다. 제 28 조(의결권의 대리행사) ①주주는 대리인으로 하여금 그 의결권을 행사하게 할 수 있다. ②제1항의 대리인은 주주총회 개시일에 그 대리권을 증명하는 서면(위임장)을 제출하여야 한다.

제 10 조(주식매수선택권) ①① 당 회사는 주주총회의 특별결의로 발행 주식총수의 100분의 15를 초과하지 않는 범위내에서 주식매수선택권을 부여할 수 있다. 다만, 상법 제 542조의 3 제 3항의 규정에 따라 발행주식총수의 100분의 3범위내에서 이사회의 결의로 주식매수선택권을 부여할 수 있다. 이경우 주식매수선택권은 경영성과 또는 주가지수 등에 연동하는 성과연동형으로 부여할 수 있다. ②제1항 단서의 규정에 따라 이사회 결의로 주식매수선택권을 부여한 경우에는 그 부여일 이후 처음으로 소집되는 주주총회의 승인을 얻어야 한다. ③제1항의 규정에 의한 주식매수선택권 부여대상자는 회사의 설립, 경영, 해외영업 또는 기술혁신 등에 기여하거나 기여할 수 있는 회사의 임직원 및 상법시행령 제9조 제1항이 정하는 관계회사의 임직원으로 한다. 다만, 회사의 이사에 대하여는 이사회의 결의로 주식매수선택권을 부여할 수 없다. ④제3항의 규정에 불구하고 상법 제542조의8 제2항 제5호의 최대주주와 주요주주 및 그 특수관계인에게는 주식매수선택권을 부여할 수 없다. 다만 회사 또는 제3항의 관계회사의 임원이 됨으로써 특수관계인에 해당하게 된 자(그 임원이 계열회사의 비상근임원인 자를 포함한다)에게는 주식매수선택권을 부여할 수 있다. 또한 주식매수선택권의 행사로 주요주주가 되는자는 주식매수선택권을 부여할 수 없다. ⑤임원 또는 직원 1인에 대하여 부여하는 주식매수선택권은 발행주식총수의 100분의 5를 초과할 수 없다. ⑥다음 각 호의 1에 해당하는 경우에는 이사회의 결의로 주식매수선택권의 부여를 취소할 수 있다. 1. 주식매수선택권을 부여받은 임직원이 본인의 의사에 따라 퇴임하거나 퇴직하는 경우 2. 주식매수선택권을 부여받은 임직원이 고의 또는 과실로 회사에 중대한 손해를 끼친 경우 3. 회사의 파산 또는 해산 등으로 주식매수선택권의 행사에 응할 수 없는 경우 4. 기타 주식매수선택권 부여계약에서 정한 취소사유가 발생한 경우 ⑦회사는 주식매수선택권을 다음 각 호의 1에서 정한 방법으로 부여한다. 1. 주식매수선택권의 행사가격으로 새로이 기명식 보통주식(또는 기명식 우선주식)을 발행하여 교부하는 방법 2. 주식매수선택권의 행사가격으로 기명식 보통주식(또는 기명식 우선주식)의 자기주식을 교부하는 방법 3. 주식매수선택권의 행사가격과 시가와의 차액을 현금 또는 자기주식으로 교부하는 방법 ⑧주식매수선택권을 부여받은 자는 제1항의 결의일부터 2년 이상 재임 또는 재직한 날부터 5년 내에 권리를 행사할 수 있다. 다만, 제1항의 결의일로부터 2년 내에 사망하거나 정년으로 인한 퇴임 또는 퇴직 기타 본인의 귀책사유가 아닌 사유로 퇴임 또는 퇴직한 자는 그 행사기간 동안 주식매수선택권을 행사할 수 있다. ⑨주식매수선택권을 행사할 주식의 1주당 행사가격은 다음 각 호의 가격이상으로 한다. 주식매수선택권을 부여한 후 그 행사가격을 조정하는 경우에도 또한 같다. 1. 새로이 주식을 발행하여 교부하는 경우에는 다음 각목의 가격 중 높은 금액 가. 주식매수선택권의 부여일을 기준으로 관련법규 규정을 준용하여 평가한 당해 주식의 시가 나. 당해 주식의 권면액 2. 제1호 이외의 경우에는 제1호 가목의 규정에 의하여 평가한 당해주식의 시가 ⑩주식매수선택권의 행사로 인하여 발행한 신주에 대한 이익의 배당에 관하여는 제11조의 규정을 준용한다 제 11 조(신주의 배당기산일) 당 회사가 유상증자, 무상증자 및 주식배당에 의하여 신주를 발행하는 경우 신주에 대한 이익의 배당에 관하여는 신주를 발행한 때가 속하는 영업년도의 직전 영업년도말에 발행된 것으로 본다. |

III. 투자위험요소

1. 사업위험

| 가. 국내외 경기변동에 따른 불확실성 증대 위험 코로나19 이후 세계 각국은 중국의 리오프닝, 주요 선진국의 견조한 고용 등에 힘입어 민간소비가 양호한 성장세를 보였습니다. 그럼에도 금융 불안 심화, 지정학적 리스크, 통화긴축의 여파로 인한 투자심리 위축 등의 영향으로 성장세가 둔화되고 있으며, 국내외 경기 회복이 향후에도 한동안 지연될 가능성을 배제할 수 없습니다.당사가 영위하고 있는 반도체 제품 패키징 및 테스트 산업은 전방산업의 제품 수요가 경기변동에 따른 소비심리의 영향을 받습니다. 당사의 해외매출 비중은 2023년 3분기 기준 약 71.2%로, 당사가 영위하는 산업의 특성상 수출이 주를 이루고 있어, 향후 글로벌 경기 변동에 따라 당사의 매출 및 수익성에 미치는 영향이 크다고 볼 수 있습니다. 글로벌 및 국내 경기의 회복 추세에는 불확실성이 존재하며 각국 중앙은행의 통화정책 불확실성, 인플레이션 지속, 지정학적 분열 등 다양한 하방리스크에 노출되어 있습니다. 국내외 경제 회복이 지연되는 경우 대외 매출 비중이 높은 당사의 매출 실적에 부정적인 영향이 발생할 수 있으니, 투자자들께서는 국내외 시장상황 및 금융시장의 변동성에 대한 지속적인 모니터링 후 투자에 임하시기 바랍니다. |

(1) 글로벌 경기 동향

국제통화기금(IMF)이 2023년 10월 발표한 '세계경제전망(World Economic Outlook)'에 따르면, 2023년 세계 경제 성장률은 7월 전망치와 같은 3.0%로 전망됩니다. 또한, 세계보건기구(WHO)는 2023년 5월 코로나19를 더 이상 비상사태로 간주하지 않는다고 발표하였으며, 이와 동시에 공급 체계 수준 또한 팬데믹 이전 수준까지 회복하는 등 호전되는 모습을 보이고 있습니다.

IMF는 2023년 상반기 코로나19의 종식에 따라 서비스 소비가 급증하고, 미국과 스위스발 금융불안이 조기에 진정되며 안정적인 성장세를 보였으나, 중국의 경기 침체가 심화됨에 따라 제조업 부문의 부진이 지속되어 성장세가 둔화되고 있다고 밝혔습니다. 경기의 회복을 억누르는 요인으로는 러시아-우크라이나 전쟁의 지속, 지정학적 경제 분열, 긴축 통화 정책 등을 언급하였습니다. 이러한 요인들에 따라 2024년 세계 경제성장률은 2.9%로 전망되었으며, 이는 7월 전망치 3.0% 대비 0.1%p 하락한 수치입니다. 현재 높은 물가상승률은 각국의 고금리 기조, 국제 원자재 가격 하락에 따라 안정세를 보이고 있지만, 근원물가 상승률이 높기에 안정적인 목표 물가상승률에 도달하기 까지는 상당한 시간이 소요될 것이라고 전망하였습니다.

| [세계 경제성장률 전망치] |

| (단위 : %, %p) |

| 구 분 | 2022년 |

2023년(E) |

2024년(E) |

||||

|---|---|---|---|---|---|---|---|

|

07월 (A) |

10월 (B) |

조정폭 (B-A) |

07월 (C) |

10월 (D) |

조정폭 (D-C) |

||

|

세계 |

3.5 | 3.0 | 3.0 | - | 3.0 | 2.9 | -0.1 |

|

선진국 |

2.6 | 1.5 | 1.5 | - | 1.4 | 1.4 | - |

|

미국 |

2.1 | 1.8 | 2.1 | 0.3 | 1.0 | 1.5 | 0.5 |

|

유로존 |

3.3 | 0.9 | 0.7 | -0.2 | 1.5 | 1.2 | -0.3 |

|

독일 |

1.8 | -0.3 | -0.5 | -0.2 | 1.3 | 0.9 | -0.4 |

|

프랑스 |

2.5 | 0.8 | 1.0 | 0.2 | 1.3 | 1.3 | - |

|

이탈리아 |

3.7 | 1.1 | 0.7 | -0.4 | 0.9 | 0.7 | -0.2 |

|

스페인 |

5.8 | 2.5 | 2.5 | - | 2.0 | 1.7 | -0.3 |

|

일본 |

1.0 | 1.4 | 2.0 | 0.6 | 1.0 | 1.0 | - |

|

영국 |

4.1 | 0.4 | 0.5 | 0.1 | 1.0 | 0.6 | -0.4 |

|

캐나다 |

3.4 | 1.7 | 1.3 | -0.4 | 1.4 | 1.6 | 0.2 |

|

기타 선진국 |

2.6 | 2.0 | 1.8 | -0.2 | 2.3 | 2.2 | -0.1 |

|

한국 |

2.6 | 1.4 | 1.4 | - | 2.4 | 2.2 | -0.2 |

|

신흥개도국 |

4.1 | 4.0 | 4.0 | - | 4.1 | 4.0 | -0.1 |

|

중국 |

3.0 | 5.2 | 5.0 | -0.2 | 4.5 | 4.2 | -0.3 |

|

인도 |

7.2 | 6.1 | 6.3 | 0.2 | 6.3 | 6.3 | - |

|

러시아 |

-2.1 | 1.5 | 2.2 | 0.7 | 1.3 | 1.1 | -0.2 |

|

브라질 |

2.9 | 2.1 | 3.1 | 1.0 | 1.2 | 1.5 | 0.3 |

|

멕시코 |

3.9 | 2.6 | 3.2 | 0.6 | 1.5 | 2.1 | 0.6 |

|

사우디 |

8.7 | 1.9 | 0.8 | -1.1 | 2.8 | 4.0 | 1.2 |

|

남아공 |

1.9 | 0.3 | 0.9 | 0.6 | 1.7 | 1.8 | 0.1 |

| 출처 : | IMF 'World Economic Outlook (2023.10)' |

선진국의 경우 미국, 프랑스, 일본, 영국 등은 기업들의 투자 확대 및 소비자의 소비 증가에 따라 2023년 경제성장률을 2023년 7월 전망치 대비 상향 조정하였으나, 유로존은 긴축적 통화정책과 에너지 위기의 영향으로 2023년 경제 성장률을 2023년 7월 전망치 0.9% 대비 0.2%p 하향한 0.7%로 전망하였습니다. 신흥국의 경우, 중국의 2023년 경제 성장률을 2023년 7월 전망치 5.2%에서 0.2%p 하향한 5.0%로 조정하였으며, 인도의 2023년 경제 성장률을 2023년 7월 전망치 6.1% 대비 0.2%p 상향한 6.3%로 전망하였습니다. 한국의 2023년 경제 성장률은 2023년 7월 전망치와 같은 1.4%로 유지하였는데, 이는 한국은행이 전망한 국내 경제 성장률과 같은 수치입니다. 다만, 한국의 2024년 성장률은 2023년 7월 전망치 대비 0.2%p 하향한 2.2%로 조정하였습니다. IMF는 여전히 세계의 기대 인플레이션 수준이 높기에, 각국 정부 및 중앙은행이 통화정책 완화를 지양하고 물가상승률 하락세가 명확해질 때까지 긴축기조를 유지할 것을 권고하였습니다.

향후 세계 경제성장률과 국가별 경기 회복의 속도는 주요국 인플레이션 통제와 기준금리 조정 시기에 맞물려 결정될 것으로 예상됩니다. 다만, 현재로서 기준금리 조정 시기를 단언하기는 어려우며, 2023년 12월 FOMC에서 금리 인하 시점을 논의하기 시작하겠다는 내용이 등장했지만 정확한 금리 인하 시기는 예측할 수 없어 글로벌 경기의 성장 경로는 다소 불확실한 상태입니다.

(2) 국내 경기 동향

한국은행은 2023년 11월 경제전망보고서를 통해 2023년 국내 GDP 성장률을 1.4%, 2024년 국내 GDP 성장률을 2.1%로 전망하였습니다. 국내 경기는 소비 회복 모멘텀 약화에도 2023년 하반기 이후 반도체 경기 반등, 양호한 미국 성장세 등에 힘입어 수출을 중심으로 완만하게 개선될 것으로 전망됩니다. 2024년에도 반도체 경기 회복, 신성장산업 관련 주요국 투자 확대 등으로 수출과 설비투자를 중심으로 완만한 개선이 지속되겠으나, 소비 및 건설투자 등 내수 회복세가 지연됨에 따라 2024년 GDP 성장률은 지난 8월 전망치(2.2%) 대비 소폭 하향 전망되었습니다. 또한 향후 주요국 통화정책 기조 변화, 중국경제 향방, 지정학적 긴장 및 국제유가 추이 등 경기 회복과 관련한 불확실성이 여전히 상존하고 있습니다.

| [국내 경제성장률 전망치] |

| (단위: %) |

| 구분 | 2022년 | 2023년(E) | 2024년(E) | ||||

|---|---|---|---|---|---|---|---|

| 연간 | 상반기 | 하반기 | 연간 | 상반기 | 하반기 | 연간 | |

| GDP 성장률 | 2.6 | 0.9 | 1.8 | 1.4 | 2.2 | 2.0 | 2.1 |

| 민간소비 | 4.1 | 3.1 | 0.7 | 1.9 | 1.5 | 2.2 | 1.9 |

| 설비투자 | -0.9 | 5.3 | -5.8 | -0.4 | 0.8 | 7.5 | 4.1 |

| 지식재산생산물투자 | 5.0 | 2.9 | 1.3 | 2.1 | 2.8 | 2.1 | 2.4 |

| 건설투자 | -2.8 | 1.8 | 3.6 | 2.7 | 0.5 | -3.7 | -1.8 |

| 재화수출 | 3.6 | -0.9 | 5.4 | 2.3 | 4.1 | 2.7 | 3.3 |

| 재화수입 | 4.3 | 1.9 | -2.1 | -0.2 | 0.7 | 4.1 | 2.4 |

| 출처: 한국은행 경제전망보고서(2023. 11) |

부문별로 살펴보면, 2023년 민간소비는 가계의 원리금 상환 부담 가중, 고물가 및 임금 상승세 약화로 가계 실질소득이 감소하면서 2022년보다 회복세가 둔화되었습니다. 2024년에는 양호한 고용사정과 가계소득 증가에 힘입어 점차 회복되겠으나 고금리 영향 지속 등으로 회복세는 당초 예상 대비 늦춰질 것으로 전망됩니다. 설비투자는 글로벌 제조업 경기 부진, 자금조달비용 상승 등으로 크게 위축되었으며, 이러한 흐름으로 2023년 하반기에는 -5.8%의 역성장이 전망됩니다. 다만 2024년에는 IT 경기 회복이 본격화되면서 반도체 기업의 첨단공정 투자가 확대되고, 친환경과 신성장 분야를 중심으로 투자가 개선되면서 연간 4.1%의 성장률을 보일 것으로 예상됩니다. 건설투자는 2023년 고금리 영향으로 신규 착공이 부진했음에도 공급 차질이 완화되면서 기착공 물량을 중심으로 양호한 흐름을 보였습니다. 그럼에도 지속된 주거용 건물의 신규수주 및 착공 위축이 시차를 두고 공사물량의 감소로 이어질 전망입니다. 반면 재화수출의 경우 반도체를 중심으로 개선되고 있으며, IT 수요가 꾸준히 증가하면서 주요국의 신성장 부문 투자도 늘어날 것으로 전망됩니다.

코로나19 이후 세계 각국은 중국의 리오프닝, 주요 선진국의 견조한 고용 등에 힘입어 민간소비가 양호한 성장세를 보였음에도 불구하고, 금융 불안 심화, 지정학적 리스크, 통화긴축의 여파로 인한 투자심리 위축 등의 영향으로 성장세가 둔화되고 있습니다. 이처럼 코로나19 이후에도 여전히 통화긴축, 인플레이션 지속, 지정학적 분열 등의 불확실성이 존재하고 있으며, 국내외 경기 회복이 향후에도 한동안 지연될 가능성을 배제할 수 없습니다.

상기와 같은 거시경제 불확실성은 국내외 경기 전반에 걸쳐 영향을 미칠 수 있으며, 당사가 영위하고 있는 반도체 제품 패키징 및 테스트 산업은 전방산업의 제품 수요가 경기변동에 따른 소비심리의 영향을 받습니다. 당사의 해외매출 비중은 2023년 3분기 기준 약 71.2%로, 당사가 영위하는 산업의 특성상 수출이 주를 이루고 있어, 향후 글로벌 경기 변동에 따라 당사의 매출 및 수익성에 미치는 영향이 크다고 볼 수 있습니다. 당사의 사업구분별 매출 비중은 다음과 같습니다.

| (단위 : 천원, 천USD) |

| 매출 유형 |

품 목 | 2023년 (제22기 3분기) |

2022년 (제21기) |

2021년 (제20기) |

|

|---|---|---|---|---|---|

| 제품 | PKG | 수출 | 43,984,325 ($32,707) |

112,584,414 ($88,838) |

61,899,520 ($52,214) |

| 내수 | 11,614,665 | 16,802,757 | 18,672,173 | ||

| 소계 | 55,598,990 | 129,387,171 | 80,571,693 | ||

| 용역 | TEST | 수출 | 3,768,119 ($2,802) |

12,189,445 ($9,618) |

12,817,803 ($10,812) |

| 내수 | 5,234,526 | 6,635,832 | 6,808,818 | ||

| 소계 | 9,002,645 | 18,825,277 | 19,626,621 | ||

| 상품 | 수출 | 64,217 ($48) |

619,926 ($489) |

123,221 ($104) |

|

| 내수 | 2,487,383 | 3,803,057 | 1,120,641 | ||

| 소계 | 2,551,600 | 4,422,983 | 1,243,862 | ||

| 합 계 | 수출 | 47,816,661 ($35,557) |

125,393,785 ($98,945) |

74,840,544 ($63,130) |

|

| 내수 | 19,336,574 | 27,241,646 | 26,601,632 | ||

| 소계 | 67,153,235 | 152,635,431 | 101,442,176 | ||

| 출처) | 당사 정기보고서 |

| 주1) | 제21기(전기) 및 제20기(전전기) 매출은 종전 기준서인 K-IFRS 1018호에 따라 작성 되었습니다. |

| 주2) | 당사의 수출은 대부분 Local 수출이며 원화기준으로 영세율 세금계산서 발행됩니다. 외화(USD)금액은 기말 매매기준율을 기준으로 산출하여 2021년 1,185.50원, 2022년 1,267.30원, 2023년 3분기 1,344.80원을 적용하여 계산하였습니다. |

글로벌 및 국내 경기의 회복 추세는 현재 상황에서 예측하기 어려우며, 각국 중앙은행의 통화정책 불확실성, 인플레이션 지속, 지정학적 분열 등 다양한 하방 리스크에 노출되어 있습니다. 국내외 경제 회복이 지연되는 경우 대외 매출 비중이 높은 당사의 매출 실적에 부정적인 영향이 발생할 수 있으니, 투자자들께서는 국내외 시장상황 및 금융시장의 변동성에 대한 지속적인 모니터링 후 투자에 임하시기 바랍니다.

| 나. 전방산업 경기 변동에 따른 위험 당사는 반도체 제품을 패키징 및 테스트 하는 후공정 전문 기업입니다. 반도체 시장의 급격한 기술 변화로 인해 반도체가 다른 소재로 대체되거나, 글로벌 소비 수요가 감소하고 수급 불균형이 발생할 경우 반도체 시장이 구조적으로 둔화 또는 침체될 수 있습니다. 이경우, 당사와 같이 반도체 제품을 패키징하고 테스트하는 기업의 수익성이 악화될수 있습니다. 또한 메모리 반도체와 비메모리 반도체 시장의 상황 변화에 따라 반도체 후공정 사업체인 당사의 수익성이 연계되어 변동될 가능성이 있습니다. 특히 전체 반도체 시장의 약 70%의 비중을 차지하고 있는 비메모리 반도체 산업의 성장에 영향을 크게 받을 것으로 예상됩니다. 당사는 주요 고객사의 비메모리 반도체 시장에서의 점유율 변화에 따라 수익성 및 성장성이 큰 영향을 받을 가능성이 있으므로 투자자 께서는 유의해 주시기 바랍니다. 당사는 주요 고객사의 비메모리 반도체 시장에서의 점유율 변화에 따라 수익성 및 성장성이 큰 영향을 받을 가능성이 있으므로 투자자 께서는 유의해 주시기 바랍니다. |

반도체 시장은 PC와 가전제품, 스마트폰, 자동차 등 소비재 뿐만 아니라 공작용 기계, 국방용 무기, 항공우주 장비 등 다양한 분야에서 이용하고 있으며 사용범위가 점차 확대되고 있습니다. 그러나, 급격한 기술 변화로 인해 반도체가 다른 소재로 대체되거나, 글로벌 소비 수요가 감소하고 수급 불균형이 발생할 경우에는 반도체 시장이 구조적으로 둔화 또는 침체될 수 있습니다. 이 경우, 당사와 같이 반도체 제품을 패키징하고 테스트하는 기업의 성장성 또한 악화될 수 있습니다.

| [세계 반도체 시장전망] |

| (단위: 억 USD) |

| 구 분 | 2018년 | 2019년 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 |

|---|---|---|---|---|---|---|---|

| 시장규모 | 4,655 | 4,123 | 4,404 | 5,272 | 5,741 | 5,201 | 5,884 |

| 성장률 | 13.7% | -12.0% | 6.8% | 19.7% | 8.9% | -9.4% | 13.1% |

| 출처: World Semiconductor Trade Statstics(2021.06), WSTS Semiconductor Market Forecast Fall 2023(2023.11) |

World Semiconductor Trade Statstics(WSTS)가 발표한 세계 반도체 시장전망에 따르면, 2021년 세계 반도체 시장 규모는 5,272억불로 2020년 대비 19.7 % 증가하며 큰 폭의 성장을 할 것으로 예상하였습니다. 또한 2022년 반도체 시장 규모는 5,741억불을 넘어설 것으로 전망하였으며, 2021년 대비 8.9%의 성장률을 기록할 것으로 전망하였습니다.

반도체는 정보의 저장가능 유무에 따라 크게 메모리 반도체와 시스템 반도체로 구분됩니다. 메모리 반도체는 정보의 저장이 가능한 제품이며, 대표적인 제품은 RAM이 있습니다. 시스템 반도체는 정보의 저장보다는 제품 각각의 특정 기능을 보유한 제품이며, 대표적인 제품은 CPU가 있습니다. 제품들의 특성에 따라 반도체를 구분하면 다음과 같습니다.

| [반도체의 구분] |

| 구 분 | 설 명 | ||

|---|---|---|---|

| 메 모 리 |

휘발성 (RAM) |

D램 | 주로 PC용 주기억장치에 이용되며 정보처리속도 및 그래픽처리능력에 따라 SD램, 램버스D램, DDR, DDR2, DDR3 등이 있음 |

| S램 | 소비전력이 적고 처리속도가 빠르기 때문에 컴퓨터의 캐시, 전자오락기 등에 사용 | ||

| V램 | 화상정보를 기억하기 위한 전용 메모리 | ||

| 비휘발성 (ROM) |

Flash메모리 | 전력소모가 적고 고속프로그래밍 및 대용량저장이 가능하여 컴퓨터의 HDD를 대체할 수 있는 제품으로 NOR(코드저장)형과 NAND(데이터저장)형으로 구분 | |

| Mask롬 | 제조공정시 고객이 원하는 정보를 저장하며, 전자게임기의 S/W저장용, 전자악기, 전자사전 등에 사용 | ||

| EP롬 | 자외선을 이용하여 정보를 지우거나 저장 | ||

| EEP롬 | ROM의 특징과 입/출력할 수 있는 RAM의 특징을 겸비 | ||

| 비 메 모 리 |

시스템IC | 마이크로 컴포넌트 |

컴퓨터를 제어하기 위한 핵심부품으로 Micro Processor Unit, Micro Controller Unit, Digital Signal Processor 등이 있음 |

| Logic IC (ASIC) |

사용자의 요구에 의해 설계된 특정회로 반도체이며, 주문IC로서 다품종 소량생산에 적합 | ||

| Analog IC | 제반 신호의 표현처리를 연속적인 신호 변환에 의해 인식하는 IC로서 Audio/Video, 통신용, 신화 변환용으로 사용 | ||

| LDI | LCD driver IC로서 구동 또는 제어에 필수적인 IC | ||

| 개별소자 | Diode, 트랜지스터처럼 집적회로(IC)와는 달리 개별품목으로서 단일 기능을 갖는 제품을 의미하며, 이것이 모여 IC가 됨 | ||

| 기타 | Opto(광반도체), 반도체센서 등 | ||

| 출처: 산업연구원(KIET) |

메모리 반도체 중 대표적인 제품인 DRAM은 전원이 켜져 있는 상태에서도 미세한 전류가 계속 흘러야만 정보를 기억할 수 있으나, 작은 칩에 많은 정보를 담을 수 있어PC에 주로 사용되며, 플래시 메모리(Flash Memory)는 DRAM과 달리 전원이 끊긴 뒤에도 정보가 계속 남아 있는 반도체로서, 플래시 메모리를 쓰면 램과 같이 빠른 속도로 정보를 읽고 쓸 수 있고, 하드디스크처럼 전원과 무관하게 정보도 저장할 수 있습니다. 이러한 플래시메모리는 전원이 꺼지더라도 정보가 지워지지 않는 비휘발성 메모리로서 휴대폰, 캠코더, 디지털카메라, MP3플레이어, PDA 등 모바일제품에 널리 사용되고 있습니다.

① 메모리 반도체 시장 분석

글로벌 메모리반도체 시장은 전자기기의 사양이 향상되면서 기기당 반도체 탑재량이증가하고 빅데이터 분석과 활용 수요가 확대됨에 따라 대용량 서버 수요가 확대되면서, DRAM과 NAND 제품의 수요가 일정 수준으로 유지되고 있습니다. 특히 최근 클라우드 서비스 확대, 빅데이터 확산 등으로 고성능 서버에 대한 수요가 증가하고 있어 상대적으로 단가가 높은 서버용 반도체 생산이 증가하고 있는데, 서버용 반도체 비중이 증가하면 반도체 시장 전반의 가격 하락 위험을 상쇄할 수 있을 것으로 전망되고 있습니다.

시장조사기관인 OMDIA의 자료에 따르면, 2022년 글로벌 DRAM 및 NAND 수요 증가를 전망하였다. 이는 대화형 AI 'Chat GPT' 공개 발표 이후 초거대 AI 구현을 위한 인프라 투자가 촉진되면서 증가한 것으로 추정됩니다. 2023년의 경우 저성장 경기침체 흐름에 따라 반도체 시장에 부정적인 영향미쳤으며, 2022년 대비 각 27.1%, 3.1% 하락한 59,582백만 달러, 58,513백만 달러를 전망하였습니다. 2024년에는 AI 폰 시장 개화 등의 이유로 반도체 가격 상승이 예상되며, 데이터센터, 인공지능(AI), 자동차 등으로 NAND 사용처가 확대 됨에 따라 2025년에는 NAND 시장이 DRAM 시장을 상회할 것으로 전망하였습니다.

| [글로벌 메모리 반도체 시장 전망] |

| (단위: Millions of 1Gb Equivalent) |

| Global demand | 2022년(E) | 2023년(F) | 2024년(F) | 2025년(F) |

|---|---|---|---|---|

| DRAM | 81,714 | 59,582 | 70,408 | 83,397 |

| NAND | 60,409 | 58,513 | 66,827 | 84,378 |

| 주) (E) 추정, (F) 전망 |

| 출처: OMDIA(2022.12) |

이처럼 통신기술의 발달과 제품 고급화, 차별화 영향으로 IT 제품의 단위당 메모리 채용량이 증가하고, 5G와 자율주행, VR, 인공지능 등 IT 기술의 적용범위가 확대되면서 메모리반도체 수요의 저변은 점진적으로 확대되고 있습니다. 또한 코로나19 사태 이후 비대면 생활양식이 일상화되고 있는 상황 또한 메모리 반도체 시장 규모를 확대하는데 영향을 미칠 것으로 예상됩니다.

그러나, 태블릿 제품 등 고사양 모바일 제품 소비량이 증가함에 따라 PC 생산량이 점진적으로 감소하고 있고, 스마트폰 시장 또한 보급률이 포화단계에 이르면서 성숙기에 진입하는 등 메모리 반도체 시장이 지속적으로 성장하는데 부정적인 요인 또한 상존하고 있는 것으로 파악됩니다. 또한, 대다수의 IT 제품 소비가 국가별, 지역별로 계절적인 변동성이 있어 특정 기간동안 출하량이 급격하게 감소할 수도 있습니다. 최근차세대 성장동력으로 주목받고 있는 대용량 서버와 클라우드 소프트웨어 또한 관련 사업을 영위하는 기업들(IDC, Internet Data Center)의 인프라 투자 계획에 민감한 영향을 받고 있습니다. 코로나19, 러-우 전쟁과 같은 대외적인 변수로 인해 경영 환경이 악화될 경우, 위험부담이 큰 대규모 투자지출을 연기 또는 취소할 수 있어 메모리 반도체 시장의 수요가 급격하게 감소할 수도 있습니다.

글로벌 메모리 반도체 시장은 선도업체들이 경쟁적으로 시설 확장과 기술 확보에 대규모 투자 지출을 집행해 왔습니다. 그 결과, 공급과잉 및 판가 하락 → 보수적 투자 집행 → 업계 예상보다 최종 소비재 수요 급증 → 공급부족 및 판가 상승이 반복되며 호황과 불황이 반복되어 왔습니다. 이후 메모리 반도체 시장의 과점 구도가 정착되면서 과거 대비 수급불균형이 판가에 미치는 영향은 완화되고 있습니다.

시장조사기관인 OMDIA는 2023년 DRAM의 가격하락에 따라 시장규모 하락을 전망하고 있으며, 가격탄력성이 높은 NAND의 경우 가격은 하락하지만 고객사 수요가 빠르게 증가함에 따라 공급량이 DRAM 대비 큰 폭으로 증가하여 DRAM 시장규모와 비슷한 규모를 형성할 것으로 전망하였습니다.

최근 NAND 시장은 모바일기기의 기능이 다양해지고 대용량이 필요한 컨텐츠 소비가 증가함에 따라 양호한 수급 환경이 조성되고 있으나, 이미 과점 구도를 형성한 DRAM 시장에 비해 비교적 시장 진입이 용이하다고 판단한 기업들이 대규모 투자 지출과 생산 활동을 재개할 경우에는 공급 과잉에 따라 가격이 하락할 가능성도 제기되고있습니다.

| 다. 반도체 후공정 사업체 간 경쟁 심화에 따른 위험 당사는 전공정에서 가공된 웨이퍼를 패키징 및 테스트하는 후공정 외주사업을 영위하고 있으며, 국내 주요 후공정 업체 중 2023년 3분기 별도기준 매출액 67,153백만원으로 7.0%의 비중을 차지하고 있습니다. 기존 반도체 후공정 사업체들은 비메모리 반도체에 비해 수익성이 좋지 않은 메모리 반도체 사업 부문에 치우쳐져 있었습니다. 그러나 최근 전방산업의 주요 제조업체들의 비메모리 반도체에 대한 투자 확대로 후공정 업체들 역시 비메모리 반도체 분야에 대한 투자를 늘리고 있으며, 이에 따른 후공정 업체들간의 경쟁이 심화될 것으로 예상됩니다. 이러한 경쟁은 동일한 고객사에 대한 납품단가를 인하하는 것부터 공정에 대한 품질을 개선하기 위한 연구개발 지출 등 다양한 분야에서 일어나고 있습니다. 이러한 업체들의 치열한 경쟁에 따른 납품 단가의 하락 및 신규 사업자의 진입으로 인한 경쟁사간의 경쟁 심화 등으로 인하여 당사의 수익성이 급격하게 악화될 수 있습니다. 투자자분들께서는 이 점 유의하시기 바랍니다. |

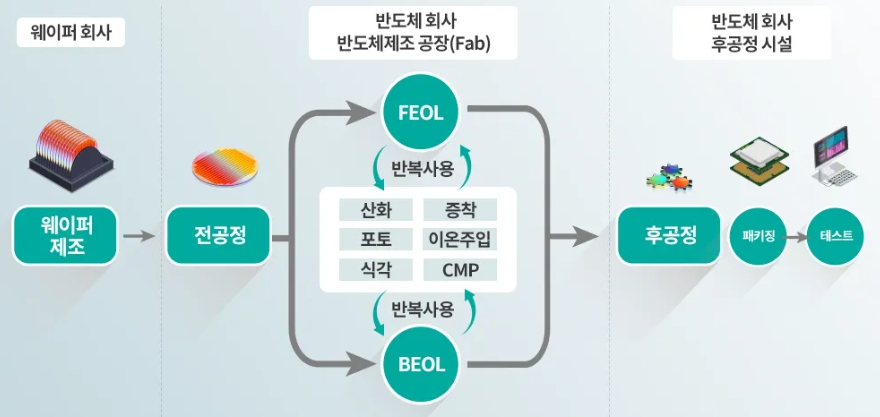

반도체산업은 크게 반도체 소자제조업, 반도체장비 및 원ㆍ부자재 제조업 등을 모두 포함하며 반도체산업의 인프라를 구성하는 기초ㆍ기반기술, 지식산업으로 구분할 수있으며, 작게는 설계, 웨이퍼 제조, 전공정으로는 산화ㆍ증착ㆍ포토ㆍ이온주입ㆍ식각ㆍCMP, 후공정으로는 패키징 및 테스트 사업부문으로 나눌 수 있습니다. 이 중 당사는 전공정에서 가공된 웨이퍼를 패키징 및 테스트하는 후공정 외주사업을 영위하고 있습니다.

| [반도체 주요 생산 공정] | ||

|

||

| 출처: SK hynix NEWSROOM |

전공정(Front-end)은 Fab이라 불리는 파운드리 공장에서 산화, 포토, 식각, 증착, 이온주임, CMP 등의 주요 공정을 거쳐 Wafer 표면에 반도체 회로를 만드는 공정입니다.

반면 후공정(Back-end)은 Fab으로부터 회로가 새겨진 Wafer를 넘겨받아 프로브 테스트(Probe Test)를 통해 Wafer를 검사하고, Assembly 공정을 통해 개별 칩으로 만들고, 제대로 성능을 발휘하는지 마지막 테스트(Fianl Test)를 통해 확인하는 공정입니다. 테스트가 완료된 칩은 Reel 혹은 Tray 등에 담아 습기의 영향이 없도록 진공상태로 만든 후 패킹해 고객사로 운송됩니다.

일반적으로 생산 Lead Time은 약 1~2개월, 후공정은 약 2~4주로 총 2~3개월로 장시간이 필요한 것이 특징입니다.

| [반도체 제조 형태에 따른 국내 주요 업체 구분] |

| 구분 | 특징 | 주요기업 |

|---|---|---|

| 종합 반도체 기업 (IDM) |

- 반도체 설계부터 생산까지 모두 직접 수행하는 업체 | - 삼성전자, SK하이닉스, 인텔 등 |

| 팹리스 (Fabless) |

- 반도체 설계에 집중하고, 자체 생산 공장 없이 생산은 외부에 위탁하는 업체 |

- 퀄컴, 브로드컴, 엔비디아, 실리콘웍스 등 |

| 파운드리 (Foundry) |

- 외부에서 맡긴 반도체 설계도를 토대로 Wafer 생산을 전문으로 하는 제조회사 |

- TSMC, 삼성파운드리, Global Foundries, DB하이텍 등 |

| OSAT (Outsourced Assembly and Test) |

- 파운드리에서 제작된 Wafer를 패키징 및 테스트하는 제조회사 |

- 하나마이크론, Amkor, ASE, STATS Chippac, 네패스 등 |

| 출처: LG CNS 블로그 |

초기 반도체 산업은 막대한 투자를 통해 설계와 생산을 모두 자체적으로 진행했으나 다양한 기능의 시스템 반도체 수요가 증가하고 이를 위한 설계 전문 회사와 생산전문회사가 나타나게 되었습니다. 생산 공장을 가동하지 않고 반도체 설계만을 담당하는 팹리스 업체의 경우, 자체 설계한 제품을 파운드리 업체에 위탁하여 웨이퍼를 제조하고 있으며, 패키징과 테스트도 전문업체에 의뢰하는 구도로 시장의 모델이 형성되고 있습니다.

| [반도체 업체 유형] | ||

|

||

| 출처: LG CNS 블로그 |

당사가 영위하고 있는 OSAT 공정 중 패키징 공정은 1) 반도체를 메인 기판에 전기 신호와 연결하고, 2) 반도체를 외부 충격 등 손상으로부터 보호하며, 3) 열 방출을 통해 온도를 조절하는 역할 등을 하여 반도체의 기능 수행 및 내구성을 증가시키는 것에 목적이 있습니다. 이러한 패키징 공정은 종합 반도체 사업체와 팹리스 사업체로부터 제품을 수주 받아 납품하는 사업구조로 각 패키지별 제조설비 및 공정 보유여부, 기술 대응능력, 주문에 따른 납기 대응능력, 엄격한 품질관리 능력 및 원가수준 등이 패키징 사업체의 경쟁력을 결정하는 핵심 요소입니다.

반면, 테스트 공정은 크게 전공정을 거친 웨이퍼가 넘어왔을 때 웨이퍼를 테스트하는Probe Test와 패키징 이후 완성된 제품의 테스트인 Final Test를 거치게 됩니다. Probe Test는 전공정을 마치고 가공된 Wafer에 전기, 온도, 기능 테스트 등을 진행해 전공정 Fab에서 Wafer가 정상적으로 제조되었는지에 대해 검사하며 불량품에 잉킹하여 구분합니다. 이렇게 구분된 불량품은 패키징 공정에서 제외할 수 있게 되며 이러한 과정을 통해 불량률을 낮추고 비용을 절감하게 됩니다. 이 후 최종적으로 고객에게 나가기 전에 다시 전기적(electrical) 신호를 통한 정상 작동 여부 및 내구성 테스트를 진행하며 이상이 없는 제품에 한하여 포장 및 고객사에게 전달하게 됩니다. 이러한 반도체 테스트 산업도 반도체 패키징 산업과 마찬가지로 종합 반도체 사업체와 팹리스 사업체로부터 수주 받아 납품하는 사업구조이며, 다양한 종류의 반도체 제품을 공정할 수 있는 설비 보유여부, 고객사 요구에 대응할 수 있는 기술력, 주문에 따른 납기 대응능력, 엄격한 품질관리 능력 및 원가 수준 등이 테스트 산업의 경쟁력을 결정짓는 주요 요소입니다.

자체 공장이 없는 팹리스 업체는 반도체 개발 역량 외에도 최적의 비용으로 고객이 원하는 날짜에 해당 반도체를 문제없이 공급하는 것이 매우 중요합니다. 이에 따라 팹리스 업체는 자체 설계한 제품을 파운드리 업체에 위탁 의뢰하여 웨이퍼를 제조하고, 패키징과 테스트 역시 전문 업체에 의뢰하여 시장의 다양한 요구에 신속하게 대응하고 있습니다. 그 결과, 패키징과 테스트 등 반도체 후공정 사업 분야에는 당사를 비롯한 다양한 사업체가 시장에 진입하여 시장점유율을 확보하기 위해 경쟁하고 있습니다.

| [국내 주요 반도체 후공정 사업체별 매출액 현황 (별도기준)] |

| (단위: 백만원) |

| 구분 | 2023년 3분기 | 2022년 | 2021년 | 2020년 | ||||

|---|---|---|---|---|---|---|---|---|

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | |

| 윈팩 | 67,153 | 7.0% | 152,635 | 9.0% | 101,442 | 7.5% | 110,095 | 9.4% |

| SFA반도체 | 315,836 | 32.8% | 652,925 | 38.4% | 604,322 | 45.0% | 543,234 | 46.6% |

| 하나마이크론 | 427,027 | 44.4% | 608,137 | 35.7% | 368,189 | 27.4% | 311,271 | 26.7% |

| 시그네틱스 | 152,235 | 15.8% | 287,600 | 16.9% | 269,854 | 20.1% | 201,307 | 17.3% |

| 4개사 Total | 962,251 | 100.0% | 1,701,298 | 100.0% | 1,343,808 | 100.0% | 1,165,907 | 100.0% |

| 주) 국내 반도체 후공정 시장의 규모 및 시장점유율에 대한 객관적인 자료가 존재하지 않아 국내 주요 경쟁사들의 별도 매출실적을 기준으로 국내시장 규모 및 시장점유율을 추정하였습니다. |

| 출처: 금융감독원 전자공시시스템 |

국내 후공정 전문 사업체 중 당사는 2023년 3분기 별도기준 매출액 규모가 67,153백만원으로 주요 반도체 후공정 사업체 4개사 매출 중 약 7% 비중입니다. 기존 반도체 후공정 사업체들은 비메모리 반도체에 비해 수익성이 좋지 않은 메모리 반도체 사업 부문에 치우쳐져 있었습니다. 그러나 최근 전방산업의 주요 제조업체들의 비메모리 반도체에 대한 투자 확대로 후공정 사업체들도 비메모리 반도체 분야에 대한 투자를 늘리고 있으며, 이에 따른 후공정 사업체들간의 경쟁이 심화될 것으로 예상됩니다. 당사의 최대주주 어보브반도체는 비메모리 반도체 중 MCU(Microcontroller Unit), SOC(System-on-Chip)와 같은 시스템반도체를 개발하고 있으며, 이를 기반으로 당사는 기존 메모리반도체 위주에서 시스템반도체 양산 및 신규 거래서 확보 등을 통해 사업영역을 확장해 나아가고 있습니다.

국내 반도체 후공정 사업체들의 매출액은 전방산업의 주요 제조업체인 삼성전자와 SK하이닉스 등 종합 반도체 사업자의 위탁 물량에 크게 의존하고 있습니다. 당사를 비롯한 후공정 사업체들은 종합 반도체 사업자 등이 제공한 부품과 설계를 바탕으로 양산라인에 투입할 수 있는 제품을 생산하기 때문에 진입장벽이 높은 편입니다. 그럼에도 불구하고 빠르고 지속적으로 변화하는 시장의 요구를 충족시키기 위해 지속적으로 연구개발을 실시하고 있는 상황입니다. 즉, 패키징과 테스트 제품을 발주하는 고객사가 제한적인 특성상, 수요자(고객사)에 대한 점유율을 유지 또는 개선하기 위해서는 후공정 사업체 간 경쟁이 상존할 수 밖에 없는 구조입니다.

후공정 사업체 간 경쟁은 동일한 고객사에 대한 납품단가를 인하하는 것부터 공정에 대한 품질을 개선하기 위한 연구개발 지출 등 다양한 분야에서 일어나고 있습니다. 따라서 치열한 경쟁에 따른 납품 단가의 하락, 신규 사업자 진입으로 인한 경쟁 심화등이 진행될 경우 인하여 당사의 수익성이 급격하게 악화될 수 있습니다. 투자자 제위께서는 이 점 유의하시기 바랍니다.

| 라. 고객사의 반도체 후공정 내재화에 따른 위험 반도체 후공정 산업은 삼성전자, SK하이닉스와 같은 종합 반도체 업체와 밀접하게 연관된 산업으로서, 종합 반도체 업체로부터 반도체 패키징 및 테스트 등의 후공정 외주 물량을 수주 받아 납품하는 사업구조를 가지고 있습니다. 특히, 시스템 반도체 산업은 제품의용도 및 수요의 주체가 다양하여 다품종 소량생산의 특성을 가지고 있기 때문에 팹리스, 파운드리, 패키징 및 테스트 등 공정별 분화 및 전문화가 보편화되어 있으며 외주비중은 점차 증가하는 추세에 있습니다. 그러나 국내 메모리 반도체 산업에서 특정 종합반도체 사업체가 패키징 및 테스트 공정을 내재화 (자체 실시)하기 시작한다면 당사와 같은 후공정 사업체의 수주 물량이 감소할 수 있습니다. 특히 특정 고객사에 대한 매출 비중이 높은 사업체일수록 이러한 내재화정책이 실현될 경우 수익성이 급격하게 악화될 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

반도체 후공정 산업은 삼성전자, SK하이닉스와 같은 종합 반도체 업체와 밀접하게 연관된 산업으로서, 종합 반도체 업체로부터 반도체 패키징 및 테스트 등의 후공정 외주 물량을 수주 받아 납품하는 사업구조를 가지고 있습니다. 일반적으로 반도체 제조업체가 고정비 부담을 완화하기 위해 패키징 및 테스트의 외주화 비중을 높이는 추세에 있습니다. 특히, 시스템 반도체 산업은 제품의 용도 및 수요의 주체가 다양하여 다품종 소량생산의 특성을 가지고 있으며, 이로 인해 생산에 대한 비용 구조의 효율화가 필수적입니다. 이와 같은 이유로 시스템 반도체 산업의 경우 메모리 반도체 산업에 비해 팹리스, 파운드리, 패키징 및 테스트 등 공정별 분화 및 전문화가 보편화되어 있으며 외주비중은 점차 증가하는 추세에 있습니다.

그러나 국내 반도체 산업은 메모리 반도체를 중심으로 성장했기 때문에 후공정 업체들 역시 메모리 반도체를 중심으로 성장하였습니다. 2010년 이후 삼성전자는 반도체시장이 기존의 PC 중심에서 모바일 중심으로 재편됨에 따라 수요가 증가하고 있는 고부가가치 임베디드 패키징을 직접 수행하면서 후공정 내재화를 진행한 바 있습니다. 그 결과 삼성전자로부터 패키징 공정을 외주 받아 온 후공정 사업체들의 영업실적이 감소하기도 했습니다.

일반적으로 소품종 대량생산하는 메모리 업체들은 1) 기술력 및 양산 능력이 경쟁력의 핵심이며, 2) 복잡한 설계를 사용하는 비메모리 반도체 대비 같은 디자인 적용으로 소품종 대량생산이 가능하여 설계부터 생산까지 담당하는 종합 반도체 기업이 생산 한 이후 필요한 경우에만 일부 물량을 후공정 업체로 넘기는 것이 특징입니다.

반면, 비메모리 반도체의 경우 CPU, AP, GPU 등 여러 종류의 제품에 정교하고 다양한 설계가 필요하며 다품종 소량생산이 특징으로 설계만 전문으로 하는 Fabless와생산만 담당하는 Foundry에서 전공정을 담당하고, 전공정을 마친 웨이퍼가 후공정 업체로 넘어와 패키징과 테스트 이후 제품 생산이 완료됩니다. 이에 따라 TSMC, 삼성전자 등 대형 Foundry들은 일부 패키징과 테스트가 내재화되어 있지만 다품종에 대응해야되는 비메모리 특성상 후공정 업체들과의 협력관계를 유지하고 있습니다.

시장조사기관인 Custom Market Insights에 따르면, 반도체 후공정 사업 중 테스트 시장의 규모는 2022년 347억 달러에서 2023년 367억 달러, 2032년 542억 달러까지 2023년부터 2032년까지 10년 연평균 7.0% 성장한 것으로 전망하였습니다.

| [반도체 테스트 시장 규모 및 테스트 외주 비중 추이] |

| (단위: 십억 달러) |

| 구분 | 2022년 | 2023년 | 2032년 | CAGR ('23~'32) |

|---|---|---|---|---|

| 세계 테스트 시장 규모 | 34.7 | 36.7 | 54.2 | 7.0% |

| 출처: Global Semiconductor Testing Market 2023-2032(2023.06) |

다만, 현재까지는 반도체 후공정 외주 시장이 비메모리 반도체 시장의 성장과 함께 지속적으로 성장해 왔지만, 향후 특정 종합반도체 사업체가 패키징 및 테스트 공정을 내재화 (자체 실시)하기 시작한다면 당사와 같은 후공정 사업체의 수주 물량이 감소할 수 있습니다.

상기 서술한 바와 같이, 반도체 시장은 분업화·전문화 추세에 의해 각 공정별로 전문화된 사업체에게 외주 생산을 위탁하는 구조가 보편화되어 있습니다. 그 결과, 당사를 비롯한 후공정 사업체들은 이러한 구조적 변화에 의해 수주 물량을 지속적 확대를 위해 노력하고 있습니다.

그러나, 코로나19 사태 등 예상하지 못한 대내외적 변수로 인해 반도체 시장의 전방산업 동향이 이전과는 다른 방향으로 전개되어 수급에 영향을 미치는 품목 또한 다양해지고 있습니다. 이 경우, 종합 반도체 사업체들이 전방산업의 변화를 감안하여 경영 전략과 생산 공정을 기존과는 다른 방식으로 수정할 가능성이 있습니다. 만약 반도체 제품의 패키징 및 테스트 공정을 점차 자체적으로 수행하는 내재화 정책이 시작될 경우, 후공정 사업체들의 수주 물량이 감소할 수 있습니다. 특히 당사와 같이 특정 고객사에 대한 매출 비중이 높은 사업체일수록 이러한 내재화 정책이 실현될 경우 수익성이 급격하게 악화될 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

| 마. 생산능력 증대 및 품질 향상을 위한 투자지출 증가 위험 당사가 영위하는 반도체 후공정 산업은 장치산업으로써, 유형자산의 비중이 높으며 이에따라 감가상각비가 매우 높은 것이 특징입니다. 또한 반도체 패키징 및 테스트 공정은 산업 특성상 일정한 수준 이상의 품질을 유지하고 개선하기 위한 보수 활동이 필수적이며, 고객사의 요구 수준에 대응하기 위한 기술 개발에 대해 지속적인 투자를 집행해야 합니다. 당사는 지속적인 시설투자 및 품질향상을 위한 노력에도 불구하고 고객이 요구하는 납기및 품질을 지키지 못할 경우 종합 반도체 기업의 수주 물량이 급격하게 감소할 수 있습니다. 또한, 새로운 패키징 및 테스트 공정을 요구하는 반도체 신제품이 출시될 경우 대규모 투자가 집행될 수 있습니다. 그럼에도 불구하고 이러한 투자지출이 적절한 시점에 회수되지 못할 경우, 수익성 및 재무안정성이 급격하게 악화될 수 있다는 점을 투자자분들께서는 유의하시기 바랍니다. |

당사가 영위하는 반도체 후공정 산업은 장치산업으로써, 유형자산의 비중이 높으며 이에 따라 감가상각비가 매우 높은 것이 특징입니다. 또한 반도체 패키징 및 테스트 공정은 기술 집약적인 산업 특성상 일정한 수준 이상의 품질을 유지하고 개선하기 위한 보수 활동이 필수적이며, 수율 저하 및 불량율 상승 등 품질 문제가 발생한다면 후공정 업체의 경영 사정이 급격하게 악화될 수 있기 때문입니다. 이에 따라 고객사의 요구 수준에 대응하기 위한 패키징 기술과 테스트 프로그램을 개발하는데 지속적으로 투자를 집행해야 합니다.

| [유형자산 현황] |

| (단위: 백만원) |

| 구분 | 2023년 3분기 | 2022년 3분기 | 2022년 | 2021년 | 2020년 |

|---|---|---|---|---|---|

| 유형자산 | 130,523 | 124,229 | 139,440 | 119,842 | 102,307 |

| 토지 | 21,562 | 7,338 | 20,698 | 7,338 | 7,338 |

| 건물 | 28,285 | 28,584 | 28,365 | 29,219 | 23,759 |

| 구축물 | 10,682 | 8,172 | 8,375 | 8,280 | 7,703 |

| 기계장치 | 63,294 | 67,559 | 66,523 | 62,515 | 48,422 |

| 차량운반구 | 19 | 25 | 23 | 29 | 50 |

| 비품 | 3,711 | 4,463 | 4,553 | 4,209 | 1,393 |

| 사용권자산 | 1,457 | 1,743 | 1,865 | 1,756 | 1,580 |

| 건설중인자산 | 505 | 960 | 870 | 928 | 4,344 |

| 합계 | 1,008 | 5,385 | 8,167 | 5,567 | 7,718 |

| 유형자산 감가상각 | 140,315 | 123,617 | 127,861 | 115,965 | 104,214 |

| 주) 사용권자산에는 기계장치, 건물 및 차량운반구가 있으며, 각각 계약에 따른 사용 기간을 적용하여 상각처리 출처: 당사 정기보고서 |

당사는 2020년 23,950백만원, 2021년 28,187백만원, 2022년 42,655백만원, 2023년 3분기 7,587백만원을 투자활동으로 집행하였으며, 해당자금의 대부분은 유형자산을 취득하는데 그 목적이 있습니다. 이는 당사가 주요 고객사들과 지속적인 협의 과정을 통해 생산계획을 공유하고 이에 따른 설비 투자 확충을통하여 충분한 생산 물량을 확보하는 노력을 지속하고 있으며, 이를 위해 적기에 설비 투자를 집행하고 있기 때문입니다.

| [유형자산 관련 투자활동 현금흐름] |

| (단위: 백만원) |

| 구분 | 2023년 3분기 | 2022년 3분기 | 2022년 | 2021년 | 2020년 |

|---|---|---|---|---|---|

| 투자활동으로 인한 현금흐름 | (7,587) | (23,086) | (42,655) | (28,187) | (23,950) |

| 유형자산의 처분 | 1,801 | 75 | 75 | 542 | 724 |

| 유형자산의 취득 | (8,791) | (23,424) | (42,919) | (28,136) | (23,938) |

| 출처 : 당사 정기보고서 |

과거부터 종합 반도체 업체 및 파운드리 업체들은 비용 절감과 핵심사업 역략 집중을목표로 후공정 외주 물량 비중을 높였으며, 이에 따라 후공정 업체들은 고객사와의 지속적인 커뮤니케이션과 전방산업 현황에 대한 꾸준한 모니터링을 토대로 향후 수주 물량을 예측하고 적시에 적절한 투자를 집행하여 설비투자비용을 회수하는 것이 핵심입니다.

당사가 속한 반도체 후공정 산업의 특성상, 지속적인 설비에 대한 적절한 투자가 이루어지지 않을 경우, 단기적으로는 수익 및 재무구조에 긍정적인 영향을 미칠 수 있으나 장기적으로는 고객사의 수요 변동에 유기적으로 대응하지 못하게 될 뿐 아니라 고객사와의 관계가 악화됨으로써 사업성이 훼손될 가능성이 있습니다.

이에 당사는 전체 매출의 큰 비중을 차지하고 있는 주요 고객인 종합반도체 기업(삼성전자, SK하이닉스 등)에 대한 유기적인 대응을 위해 노력하고 있습니다. 당사는 기존 모바일 향 메모리 반도체 제품과 저가 비메모리 제품 패키징을 주력으로 영위하였으나, 사업영역의 확장 및 거래선 다변화를 위하여 기존 메모리반도체에서 시스템반도체로 사업영역을 확장해 나아가고 있으며, 최대주주 어보브반도체를 기반으로 시스템 반도체 양산 및 신규 거래서 확보 등을 통하여 사업영역을 점진적으로 확장해 나아가고 있습니다. 시스템 반도체 테스트 사업이 활성화 되면 당사는 여러 팹리스 업체들의 칩을 패키징부터 테스트까지 일괄 수주하여 진행할 수 있는 기반을 확보하게 됩니다. 또한 삼성전자의 파운드리 비즈니스에 대한 지속적인 투자가 이루어지면서 삼성전자의 기존물량과 파운드리 비즈니스의 확장으로 인하여 증가되는 후공정 물량에 대한 대응을 위해 신규 시설 투자로 공장 확장을 진행하였습니다.

또한, 당사를 비롯한 반도체 후공정 사업체의 고객사인 종합 반도체 사업체는 후공정사업체에게 요구하는 품질 수준이 매우 높으며, 명확한 거래조건 및 납품기일 엄수 등 당사자 간 신뢰를 거래 관계에 중요한 요소로 생각하고 있습니다. 따라서 후공정 사업체를 선정하여 기술 및 품질을 평가하고 검증하는 과정은 부품 제조 단계의 문제만이 아닌 최종 소비자의 만족도까지 고려하는 과정이므로, 많은 시간을 신뢰성을 검증하는데 소요하고 있습니다. 장시간의 검증 기간을 통해 선택되었다고 할지라도, 수주한 제품을 납품하는 도중 중대한 하자가 발생하는 경우에는 후공정 사업체의 기술에 대한 평판이 하락하여 기존 고객사는 물론 신규 납품처를 확보하는데 어려움을 겪을 수 있습니다.

당사는 패키징 및 테스트 공정 고급화의 일환으로 고객사와 함께 다양한 연구개발 활동을 진행해 왔으며, 2021년 이후 총 49건의 연구개발활동을 실시한 바 있습니다. 당사는 MCP, NAND, Mobile, 플립칩 등 고객사의 주요 제품에 대한 공정 기술을 개선하여 향후 매출을 신장하는데 기여할 것으로 기대하고 있으며, 현재 및 향후에도 다양한 방면에 걸쳐 연구개발활동을 진행할 계획입니다.

종합 반도체 사업체 입장에서는 패키징 및 테스트 업체를 변경할 경우, 신규 사업체를 선정하고 품질을 검사하는데 부담하게 되는 시간적 비용과 기회비용이 높은 편입니다. 따라서 당사와 같이 기존에 거래 관계를 유지해 온 검증된 패키징/테스트 업체를 활용하는 것이 신규 사업체를 발굴하여 외주 계약을 체결하는 경우 대비 일반적으로 위험 부담이 적은 방법입니다.

이러한 상황을 감안하여 당사는 패키징 역량과 테스트 품질을 개선하기 위해 지속적으로 관련 설비를 확충해 왔습니다. 당사는 이와 같은 선제적인 투자 활동을 통해 품질 개선 뿐만 아니라 향후 고객사로부터 추가 납품 요청이 있을 경우 신속히 대응할 수 있는 역량을 갖추고자 합니다.

상술한 바 시설 투자 및 품질 향상을 위한 노력에도 불구하고 고객사가 요구하는 품질 수준에 도달하지 못하거나 적절한 규모의 설비를 확충하지 못해 납기를 준수하는 데 실패하는 경우, 주요 고객사와의 관계 악화로 수주 물량이 급격하게 감소할 수 있습니다. 또한 새로운 패키징 및 테스트 공정을 요구하는 반도체 신제품이 출시될 경우, 이와 관련된 수주 대응을 위해 신규 설비 증설 및 인력 채용 등 대규모 투자가 집행될 수 있습니다. 그럼에도 불구하고 이러한 투자지출이 적절한 시점에 회수되지 못할 경우, 수익성 및 재무안정성이 급격하게 악화될 수 있다는 점을 투자자분들께서는유의하시기 바랍니다.

|

바. 원재료 가격 상승에 따른 위험 |

당사가 영위하고 있는 반도체 패키징 사업은 Substrate, Gold Wire, Wbl Tape 등을 주요 원재료로 사용하고 있으며, 일부 제품은 국내 뿐만 아니라 해외에서 수입하고 있습니다. 상기 원재료의 대부분은 원소재인 금속들의 가격에 연동되어 있어 원자재 시장의 상황에 따라 매입단가가 변동하고 있습니다. 이에 따라 금속 원자재 시장의 가격이 상승할 경우 당사가 매입하는 원재료 가격이 상승하여 당사의 수익성이 악화될 수 있습니다.

| [주요 원재료 등의 매입현황(연결기준)] |

| (단위: 천원, 천USD) |

| 매입 유형 |

품목 | 구분 | 2023년 3분기 | 2022년 3분기 | 2022년 | 2021년 | 2020년 |

|---|---|---|---|---|---|---|---|

| 원재료 | Substrate | 국내 | 17,243,923 | 35,658,522 | 49,987,941 | 25,883,330 | 29,339,194 |

| 수입 | 2,317,044 ($1,723) |

4,408,363 ($3,072) |

5,738,489 ($4,528) |

3,662,073 ($3,089) |

1,124,769 ($1,034) |

||

| 소계 | 19,560,967 | 40,066,885 | 55,726,430 | 29,545,403 | 30,463,963 | ||

| Gold Wire | 국내 | 2,360,038 | 4,617,077 | 6,257,922 | 6,625,160 | 4,983,506 | |

| 수입 | - ($-) |

- ($-) |

- ($-) |

- ($-) |

- ($-) |

||

| 소계 | 2,360,038 | 4,617,077 | 6,257,922 | 6,625,160 | 4,983,506 | ||

| Wbl Tape | 국내 | 1,007,295 | 1,814,964 | 2,545,977 | 1,416,154 | 1,077,608 | |

| 수입 | - ($-) |

- ($-) |

- ($-) |

- ($-) |

- ($-) |

||

| 소계 | 1,007,295 | 1,814,964 | 2,545,977 | 1,416,154 | 1,077,608 | ||

| 기타 | 국내 | 5,881,601 | 11,533,780 | 16,205,939 | 9,466,628 | 10,049,397 | |

| 수입 | 1,495,560 ($1,112) |

918,337 ($640) |

1,658,762 ($1,309) |

4,461,971 ($3,764) |

765,969 ($704) |

||

| 소계 | 7,377,161 | 12,452,117 | 17,864,701 | 13,928,599 | 10,815,366 | ||

| 총합계 | 국내 | 26,492,857 | 53,624,343 | 74,997,779 | 43,391,272 | 45,449,705 | |

| 수입 | 3,812,604 | 5,326,700 ($3,712) |

7,397,251 ($5,837) |

8,124,044 ($6,853) |

1,890,738 ($1,738) |

||

| 소계 | 30,305,461 | 58,951,043 | 82,395,030 | 51,515,316 | 47,340,443 |

| 주1) | 외화(USD)금액은 기말 매매기준율을 기준으로 산출하여 2023년 3분기 1,344.80원, 2022년 3분기 1,434.80원, 2022년 1,267.30원, 2021년 1,185.50원, 2020년 1,088.00원을 적용하여 계산하였습니다. |

| 주2) | 원재료 매입처와의 특수관계 여부 해당사항 없습니다. |

| 출처) | 당사 정기보고서 |

당사의 원재료 매입금액 중 가장 큰 비중을 차지하는 품목은 Substrate로 2020년 원재료매입금액 47,340백만원 중 Substrate 매입금액은 30,464백만원으로, 매입비중은 64.35% 수준이었으며, 2023년 3분기 원재료매입금액 30,305백만원 중 Substrate 매입금액은 19,561백만원으로, 매입비중 64.55%로 비슷한 수준을 유지하고 있습니다. 주요 원재료의 상세 내역은 다음과 같습니다.

| 품목 | 내 용 |

|---|---|

| Substrate | - 절연기판 표면에 도체 패턴을 형성할 수 있는 절연재료 - 표면에 구리로 배선이 되어 집적회로나 저항 등의 전기 부품을 장치해 사용하는 합성수지판 |

| Gold wire | - substrate와 wafer die가 전기적으로 연결되도록 칩 연결에 쓰이는 wire - 시간이 지나도 재성능을 낼 수 있도록 전기적 연결이 좋아야 함 - Gold 재질이 전기적 연결성능이 좋으며, 가공성도 우수함 |

| WBL Tape | - Wafer backside laminating의 약자로서 칩과 칩 사이를 연결하여 주는데 사용하는 TAPE - 칩의 적층시 사용하는 Tape |

| [주요 원재료 등의 가격변동추이] |

| (단위: 원, USD) |

| 품 명 | 2023년 3분기 | 2022년 3분기 | 2022년 | 2021년 | 2020년 | |

|---|---|---|---|---|---|---|

| Substrate (ea) |

국 내 | 136.41 | 105.19 | 106.96 | 117.09 | 89.58 |

| 수 입 | 105.63 $0.07 |

94.42 $0.07 |

92.40 $0.07 |

63.79 $0.05 |

75.50 $0.07 |

|

| Gold Wire (kft) |

국 내 | 112,276.82 | 106,482.41 | 107,672.44 | 96,887.40 | 92,484.11 |

| 수 입 | - | - | - | - | - | |

| WBL Tape (sheet) |

국 내 | 13,475.52 | 10,748.97 | 11,210.82 | 7,998.61 | 8,298.87 |

| 수 입 | - | - | - | - | - | |

| 주1) 외화(USD)금액은 기말 매매기준율을 기준으로 산출하여 2023년 3분기 1,344.80원, 2022년 3분기 1,434.80원, 2022년 1,267.30원, 2021년 1,185.50원, 2020년 1,088.00원을 적용하여 계산하였습니다. 주2) 상기 원재료 가격변동 추이는 각 품목별 총매입액을 매입수량으로 나누어 산출하였습니다. 출처: 당사 정기보고서 |

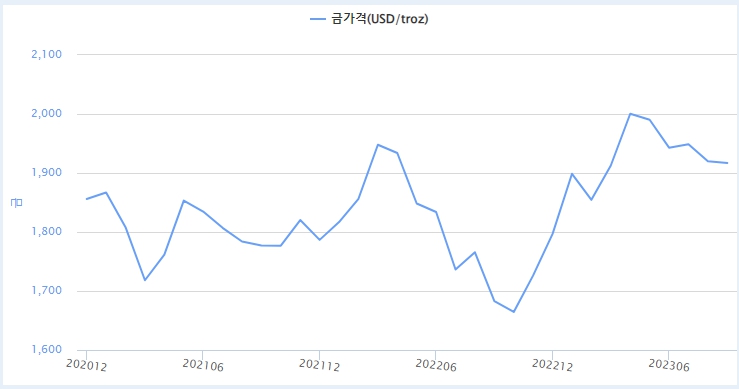

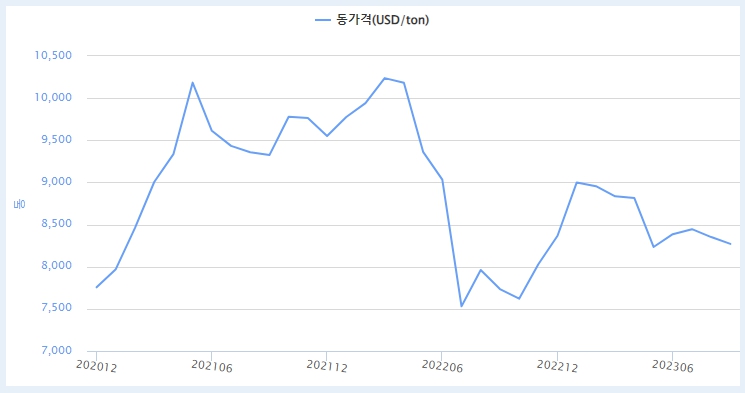

반도체 기판(Substrate)의 가격은 지속적으로 상승했는데, 이는 1) 반도체 기판(Substrate)의 공급 부족과 2) Substrate의 주 재료인 구리등 원소재 가격의 상승 3) 환율 변화에 기인합니다. 우선 반도체 기판(Substrate) 공급 부족이 발생한 원인을 살펴보면, 2020년부터 COVID-19로 인해 재택근무 등이 급증하면서 ① 데이터센터 시장이 크게 성장하여 고성능 절연재료의 수요가 증가했고, ② COVID-19로 인한 수출입 활동 제한 등이 발생하였기 때문입니다. 이와 더불어 Substrate 가격 상승의 두번째 원인은 산화동(구리) 등 원소재 가격 상승입니다. 반도체 기판(Substrate)의 주 재료인 산화동(구리)가격이 2020년 12월 기준 월평균 7,755달러 수준을 유지하였으나, 이후 각국의 경기부양책으로 인한 인프라 투자 증가로 인해 2021년 12월 기준 월평균 9,550달러 수준으로 상승하였습니다. 이후 전 세계 구리 수입의 절반을 차지하는 중국에서 구리 수입을 줄이면서 가격이 안정화되어 2022년 12월 기준 월평균 8,367달러, 2023년 9월 기준 월평균 8,272달러 수준입니다. 마지막 Substrate 가격 상승 원인은 환율 변동입니다. 원화/USD는 2020년 1,088.0원에서 2023년 3분기 1,344.8원까지 상승하여 원화기준 75.5원에서 105.63원까지 상승하였습니다.

또한 Gold Wire의 주재료인 금의 가격은 2020년 12월 기준 월평균 1,856달러, 2021년 12월 기준 월평균 1,787달러, 2022년 12월 월평균 1,797달러, 2023년 9월 월평균 1,917달러 수준이었으나 수준입니다.

당사가 매입하는 원재료를 생산하기 위해 투입되는 주 재료들을 품목별로 살펴보면, Substrate의 주 재료는 산화동(구리), Gold Wire의 주재료는 금입니다. 이러한 사실에서 볼 수 있듯이 상기 원재료의 대부분은 원소재인 금속 가격에 연동되어있으며, 최근 원소재인 금속들의 가격 상승으로 인하여 당사의 원재료들의 가격이 상승하는 추세에 있는 상황입니다.

| [주요 원재료(금, 구리)의 최근 3년간 가격 추이] |

| 종류 | 최근 1년간 가격 추이 | ||

|---|---|---|---|

| 금 (달러/ Troy Ounce) |

|

||

| 구리 (달러/톤) |

|

| (출처 : 한국자원정보서비스, 2020.12.31 ~ 2023.09.30) |

현재 원재료들의 가격추이는 COVID-19 사태로 수급 상 큰 변동이 발생한 2020년 이후 2022년 2분기까지 가격 변동성이 지속적으로 축소된 것으로 파악되지만, 이후 전방산업인 반도체 제품의 최종 수요가 지속적으로 증가할 것으로 전망됨에 따라 이와 관련된 부수재료들의 가격 상승 있었습니다.

상기 서술한 바와 같이, 당사가 영위하는 반도체 패키징 사업에 투입되는 원재료들은금속소재의 가격 수준에 따라 매입단가가 큰 폭으로 변동되고 있습니다. 이처럼 매출원가에 직접적인 영향을 미치는 요소가 가변적인 특성상, 당사와 같이 패키징 공정을영위하는 사업체들은 현재 및 향후 생산 계획을 수립할 때 이러한 부분을 면밀하게 검토하여 반영하고 있습니다. 그럼에도 불구하고, 예상하지 못한 사유로 인해 원재료매입가격이 지속적으로 상승하는 경우에는 매출원가 부담이 가중되고 영업손실이 발생하는 등 수익성이 악화될 수도 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

| 사. 연구개발 인력 유출에 따른 품질 경쟁력 약화 위험 반도체 후공정 산업은 패키징 및 테스트와 관련한 핵심 기술을 개발할 수 있는 인력을 확보하는 것이 기업 경쟁력을 신장하는데 필수적인 요소입니다. 당사를 비롯한 다수의 사업체들은 매년 연구개발 인력을 증원하고 신규 연구과제를 수행하는 등 다양한 투자지출을 집행하고 있습니다. 당사는 공시서류 제출일 현재 연구소장을 포함하여 총 30명의 연구개발인력을 보유하고있습니다. 또한 당사는 패키징 솔루션과 테스트 공정 효율을 개선하는 연구 개발을 수행할 수 있는 인력을 보유하기 위해 다양한 정책을 시행하고 있습니다. 다만, 이러한 투자가 당사의 경쟁력과 수익성을 개선하는데 기여하기까지는 상당한 기간이 소요될 수 있습니다. 특히 이러한 지원 정책에도 불구하고, 당사의 주요 연구개발인력이 타 기업으로 이동하여 연구조직의 역량이 저하될 수도 있습니다. 기술개발인력들이 지속적으로 유출될 경우, 당사의 패키징 및 테스트 공정의 품질이 개선되지 않아 고객사의 요구 사항을 만족하지못하여 수주 물량이 감소하는 등 경쟁력을 상실할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |