|

|

조직도 |

주주총회소집공고

| 2024년 2월 22일 | ||

| 회 사 명 | SK스퀘어 주식회사 | |

| 대 표 이 사 | 박 성 하 | |

| 본 점 소 재 지 | 서울특별시 중구 을지로 65 | |

| (전 화) 02-6100-3114 | ||

| (홈페이지) http://www.sksquare.com | ||

| 작 성 책 임 자 : | (직 책) 재무담당 | (성 명) 오 중 석 |

| (전 화) 02-6100-3114 | ||

주주총회 소집공고

| (제 3기 정기) |

상법 제362조와 당사 정관 제22조 규정에 따라 제3기 정기주주총회를 다음과 같이 소집하오니 참석하여 주시기 바랍니다.

- 다 음 -

1. 일 시 : 2024년 3월 28일 (목요일) 오전 10시

2. 장 소 : 서울특별시 중구 을지로 65 SK-T타워 (본사 4층 SUPEX홀)

3. 회의목적사항

가. 보고사항

- 감사보고, 영업보고, 최대주주등과의 거래 보고, 내부회계관리제도 운영실태 보고

나. 부의안건

① 제1호 의안 : 제3기 재무제표 승인의 건

② 제2호 의안 : 정관 일부 변경의 건

③ 제3호 의안 : 이사 선임의 건

제3-1호 의안 : 사외이사 선임의 건(후보 : 강호인)

제3-2호 의안 : 사외이사 선임의 건(후보 : 박승구)

제3-3호 의안 : 기타비상무이사 선임의 건(후보 : 김무환)

④ 제4호 의안 : 감사위원회 위원이 되는 사외이사 선임의 건(후보 : 기은선)

⑤ 제5호 의안 : 감사위원회 위원 선임의 건

제5-1호 의안 : 감사위원회 위원 선임의 건(후보 : 강호인)

제5-2호 의안 : 감사위원회 위원 선임의 건(후보 : 박승구)

⑥ 제6호 의안 : 이사 보수한도 승인의 건

⑦ 제7호 의안 : 임원 퇴직금 지급규정 개정의 건

4. 주주총회소집통지 및 공고사항

상법 제542조의4(주주총회 소집공고 등) 및 당사 정관 제24조(소집통지 및 공고)에 의거 의결권 있는 발행주식총수의 100분의 1 이하의 주식을 소유한 주주에 대한 소집통지는 금융감독원 또는 한국거래소가 운용하는 전자공시시스템에 공시하는 전자적 방법으로 공고함으로써 갈음합니다.

5. 전자투표에 관한 사항

당사는 상법 제368조의4에 따른 전자투표제도를 금번 3기 정기주주총회에서 활용하기로 하였고, 이 제도의 관리업무를 한국예탁결제원에 위탁하였습니다. 주주님들께서는 아래에서 정한 방법에 따라 주주총회에 참석하지 아니하고 전자투표방식으로 의결권을 행사하실 수 있습니다.

가. 전자투표를 할 인터넷 주소 :「https://evote.ksd.or.kr」

전자투표를 할 모바일 주소 : 「https://evote.ksd.or.kr/m」

나. 전자투표 행사 기간 : 2024년 3월 18일 오전 9시 ~ 2024년 3월 27일 오후 5시 (기간 중 24시간 이용 가능)

다. 시스템에서 인증서를 통해 주주 본인 확인 후 의안별 의결권 행사

- 주주확인용 인증서의 종류 : 공동인증서 및 민간인증서(K-VOTE에서

사용가능한 인증서 한정) 등

라. 수정동의안 처리 : 주주총회에서 상정된 의안에 관하여 수정동의가 제출되는

경우 전자투표는 기권으로 처리

6. 주주총회 실시간 중계 안내

당사는 주주들과의 소통을 확대하고자, 올해 주주총회 회의진행을 온라인과 모바일을 통해 실시간으로 중계하여 비대면으로 시청할 수 있도록 하는 '온라인 주주총회'를 제공할 예정입니다.

온라인 주주총회는 사전신청을 완료하신 주주분들에 한하여 제공되며, 자세한 참여방법은 3월 중 당사 홈페이지(https://www.sksquare.com)를 통하여 공고 하겠습니다.

현행법령상 온라인 주주총회의 신청 및 시청은 제3기 정기주주총회의 출석으로 인정되지 않으며 의결권을 행사할 수 없으므로, 사전에 전자투표 등을 통해 의결권을 행사해 주시기 바랍니다.

온라인 주주총회를 제공하기 어려운 사정이 발생하는 경우 별도의 사전 안내없이 실시간 중계가 중단되거나 제공되지 아니할 수 있으며, 시청자가 과도하게 많은 경우 사이트 접속이 원활하지 않거나 제한될 수 있습니다.

7. 주주총회 참석 시 제출 서류

가. 직접행사

- 본인 신분증

나. 대리행사

- 위임장(주주와 대리인의 인적사항 기재, 인감날인 및 인감증명서 지참)

- 대리인 신분증

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 의안내용 | 사외이사 등의 성명 | |||

|---|---|---|---|---|---|---|

| 강호인 (출석률: 100%) |

기은선 (출석률: 100%) |

박승구 (출석률: 100%) |

이성우 (출석률: 33.3%) |

|||

| 찬 반 여 부 | ||||||

| 2023년도 제1차 | 2023.1.18 | 2022년 핵심성과지표(KPI) 성과 평가 | - | - | - | - |

| SK스퀘어 보상 scheme 개선 (안) | - | - | - | - | ||

| SK㈜와의 거래(안) | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 2022년 4분기 사후보고사항 | - | - | - | - | ||

| 2023년도 제2차 | 2023.2.9 | 자기주식처분(안) | 찬성 | 찬성 | 찬성 | 찬성 |

| 제2기 재무제표(안) | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 제2기 영업보고서(안) | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 전자단기사채 발행한도 승인(안) | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 제2기 내부회계관리제도 운영실태 보고 | - | - | - | - | ||

| 2023년도 제3차 | 2023.2.23 | 제2기 정기주주총회 소집(안) | 찬성 | 찬성 | 찬성 | 찬성 |

| 사내이사 보수(안) | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 내부회계관리제도 운영실태 평가 결과 | - | - | - | - | ||

| 주주환원정책 | - | - | - | - | ||

| 원스토어 성장 전략 | - | - | - | - | ||

| 2023년도 제4차 | 2023.3.1 | SK shieldus㈜ 지분 매각(안) | 찬성 | 찬성 | 찬성 | 불참 |

| 2023년도 제5차 | 2023.3.30 | 대표이사 선임(안) | 찬성 | 찬성 | 찬성 | 불참 |

| 위원회 위원 선임(안) | 찬성 | 찬성 | 찬성 | 불참 | ||

| 자기주식 취득을 위한 신탁계약 체결(안) | 찬성 | 찬성 | 찬성 | 불참 | ||

| 2023년 SK스퀘어 KPI 수립 보고 | - | - | - | 불참 | ||

| 2023년도 제6차 | 2023.4.18 | 해외계열회사 출자(안) | 찬성 | 찬성 | 찬성 | 불참 |

| 대표이사 보수(안) | 찬성 | 찬성 | 찬성 | 불참 | ||

| 2023년 1분기 사후 보고사항 | - | - | - | 불참 | ||

| 2023년도 제7차 | 2023.6.22 | 감사위원회 규정 개정(안) | 찬성 | 찬성 | 찬성 | 불참 |

| 자기주식 처분(안) | 찬성 | 찬성 | 찬성 | 불참 | ||

| 자기주식 소각(안) | 찬성 | 찬성 | 찬성 | 불참 | ||

| 2023년도 제8차 | 2023.7.13 | 대표이사 LTI 부여(안) | 찬성 | 찬성 | 찬성 | 불참 |

| SK쉴더스 Deal Closing 관련 경과 보고 | - | - | - | 불참 | ||

| 2023년 2분기 사후보고사항 | - | - | - | 불참 | ||

| 2023년도 제9차 | 2023.8.8 | 자기주식 취득을 위한 신탁계약 체결(안) | 찬성 | 찬성 | 찬성 | 불참 |

| 2023년 상반기 결산보고 | - | - | - | 불참 | ||

| 2023년도 제10차 | 2023.8.28 | SK쉴더스 투자성과 보상(안) | 찬성 | 찬성 | 찬성 | 불참 |

| 2023년도 제11차 | 2023.11.29 | 매도청구권 불행사(안) | 찬성 | 찬성 | 찬성 | 불참 |

| 이사회 감사위원회 규정개정(안) | 찬성 | 찬성 | 찬성 | 불참 | ||

| 준법점검 및 유효성 평가 결과 보고 | - | - | - | 불참 | ||

| 원스토어 FI 교체 거래 | - | - | - | 불참 | ||

| Culture survey 시행 결과 보고 | - | - | - | 불참 | ||

| 2023년 3분기 사후보고사항 | - | - | - | 불참 | ||

| 2023년도 제12차 | 2023.12.21 | SK㈜와의 거래(안) | 찬성 | 찬성 | 찬성 | 불참 |

| SK하이닉스㈜와의 거래(안) | 찬성 | 찬성 | 찬성 | 불참 | ||

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| 감사위원회 | 기은선, 강호인, 박승구, 이성우 |

2023.1.17 | 2023년 SK스퀘어 윤리경영 업무 추진 계획 | 보고 |

| 2023.2.8 | 제2기 내부회계관리제도 운영실태 보고 | 보고 | ||

| 2023.2.22 | 2022년 내부회계관리제도 감사결과 | 보고 | ||

| 2022년 재무제표 감사 결과 | 보고 | |||

| 2022년 감사위원회 회계감사 업무 지원 결과 보고 | 보고 | |||

| 내부회계관리제도 운영실태 평가(안) | 가결 | |||

| 제2기 정기주주총회 의안 및 서류 조사 의견 확정(안) | 가결 | |||

| 제2기 감사보고서(안) | 가결 | |||

| 내부감시장치에 대한 감사위원회의 의견서(안) | 가결 | |||

| 2023.5.31 | 2022 회계연도 외부감사인 용역평가 결과 | 보고 | ||

| 제3기 재무제표 감사계획 보고 | 보고 | |||

| 내부회계 운영실태평가 계획 보고 | 보고 | |||

| 2023.6.21 | 국제윤리기준 개정배경 및 대응방안 | 보고 | ||

| 2023.8.7 | 부패방지경영시스템의 이해 | 보고 | ||

| 2023년 외부감사인 반기검토 보고 | 보고 | |||

| 내부회계관리제도 중간보고 | 보고 | |||

| 상반기 비윤리 제보현황 및 자회사 경영진단 결과보고 | 보고 | |||

| 2023.8.28 | 2023년 감사위원회 회계감사 업무 지원 계획 | 보고 | ||

| 2023.10.10 | 2023년 3분기 감사위원회 회계감사 업무 지원 경과보고 | 보고 | ||

| 경영진단 결과 및 감사위원회 규정 개정에 따른 운영 방안 | 보고 | |||

| 2023.11.28 | 2023년 윤리경영수준 측정 결과 | 보고 | ||

| 2023년 리더솔선수범결과 | 보고 | |||

| 2023.12.20 | 2023년 감사위원회 회계감사 업무지원 경과보고 | 보고 | ||

| 2023년 내부회계관리제도 중간 평가 보고 | 보고 | |||

| 2024년 외부감사인 비감사용역 일괄승인(안) | 가결 | |||

| 2024년 외부감사인 감사보수(안) | 가결 | |||

| 사외이사후보 추천위원회 |

강호인, 이성우, 박승구, 박정호 |

2023.2.9 | 사외이사 후보 추천(안) | 심의 |

| 강호인, 이성우, 박승구, 이성형 |

2023.11.29 | 사회이사후보추천위원회 운영(안) | 심의 | |

| 인사보상 위원회 |

이성우, 박승구, 기은선,박성하 |

2023.1.17 | SK스퀘어 보상 scheme 개선(안) | 심의 |

| 2023.2.22 | 대표이사 후보 추천(안) | 심의 | ||

| 사내이사 보수(안) | 심의 | |||

| 이성우, 박승구, 기은선, 이성형 |

2023.4.18 | 대표이사 보수(안) | 심의 | |

| 2023.7.12 | 대표이사 보상체계 변경(안) | 심의 | ||

| 대표이사 LTI 부여(안) | 심의 | |||

| 사내이사 투자성과 보상 관련 | 심의 | |||

| 2023.8.28 | SK쉴더스 투자성과 보상(안) | 심의 | ||

| ESG위원회 | 강호인, 이성우, 기은선 | 2023.3.29 | 2023년 SK스퀘어 ESG 추진계획 보고 | 보고 |

| 2023.6.21 | 지속가능경영보고서 주요내용 보고 | 보고 | ||

| 2023.8.7 | Net Zero 추진 및 상반기 ESG 진행 현황 보고 | 보고 | ||

| 2023.11.28 | SK스퀘어 2023년 ESG 경영 추진 성과 | 보고 | ||

| 거버넌스 위원회 |

기은선, 강호인, 박승구, 이성우 |

2023.1.17 | 2022년 핵심성과지표(KPI) 성과 평가 | 보고 |

| 2023.3.29 | 2023년 SK스퀘어 KPI 수립 보고 | 보고 | ||

2. 사외이사 등의 보수현황

| (단위 : 백만원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 | 비 고 |

|---|---|---|---|---|---|

| 사외이사 | 4 | 12,000 | 638 | 160 | - |

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 주1) |

비율(%) 주1) |

|---|---|---|---|---|

| 해외계열회사 출자 | TGC Square Pte. Ltd. | '23.6 ~ '28.5 | 303 | 5.1% |

주1) 출자 약정 금액으로 엔화 33억엔이며, '23년말 환율(100엔=920.85원)으로 산출

주2) '22년말 별도기준 매출액(5,912억) 대비 거래금액의 비율

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

III. 경영참고사항

1. 사업의 개요

가. 업계의 현황

[커머스사업]

1. 11번가

E-커머스 사업은 PC 등 정보처리시스템에 의해 전자적 형태로 처리되는 상행위를 통칭하며, 최근 모바일 쇼핑 수요의 증가 및 기술적 발전, 물류 인프라 시스템의 혁신으로 커머스 사업은 점차 다양한 서비스 및 상품으로 그 외연을 확장하고 있습니다. E-커머스 사업은 유통 형태에 따라 통신판매업과 통신판매중개업(오픈마켓)으로 구분될 수 있으며, 오픈마켓이란 온라인 상 판매자와 구매자 사이의 중개를 해주는 역할로 입점 절차가 간편하고, 중개 수수료를 기반으로 운용되는 특징이 있습니다

국내 오픈마켓의 대표 기업 중 하나인 11번가는 '21년 세계 최대 전자상거래 기업인 Amazon과의 사업제휴를 공식화 했습니다. Amazon이 11번가를 통해 한국 시장에 진출함에 따라 향후 11번가의 해외 직구 거래액 및 위상은 크게 성장할 것으로 기대됩니다. 또한, 11번가는 최신 트렌드에 발맞추어 실시간 소통 기반의 라이브커머스 방송, 슈팅배송(익일 배송) 등 차별화된 서비스를 통한 소비자 확보 뿐만이 아닌 판매자를 위한 서비스(판매대금의 빠른 정산 서비스, 판매자와의 상생협력 등)에도 노력을 기울이며 회사, 판매자, 소비자 간 상생을 위해 노력하고 있습니다.

[플랫폼사업]

1. SK플래닛

SK플래닛은 OK캐쉬백과 시럽이라는 강력한 고객 접점(PoC)을 통해 Big Data와 Marketing Solution을 활용해 고객사를 대상으로 Reward 기반의 Segment Marketing을 효율적으로 제공하는 'Digital Marketing Platform 사업'과 ICT Family 사의 다양한 서비스에 대한 기획/개발/운영을 수행하는 'ICT Synergy 사업' 및 이를 통해 축적해 온 S/W 엔지니어링 역량을 토대로 IoT, 미디어, AI 영역 등에서 혁신적인 서비스를 제공하는 'Business Solution 사업'으로 구성된 'ICT Solution 사업'의 비즈니스 포트폴리오를 보유하고 있습니다.

Digital Marketing Platform 사업은 고객의 특정 행동이 완료되었을 때 대가를 지불하는 'Digital Performance Marketing' 형태의Reward 광고 및 쇼핑 허브 시장이 확대되고 있는 추세이며, Web 3.0 서비스 도입으로 컨텐츠Creator에게 고객간 교류의 확장에 기여한 만큼 실질적Reward를 제공하는 내부 커뮤니티 기반의 C2C 플랫폼으로 진화해 나갈 예정입니다. ICT Synergy와 Business Solution 사업을 통해 추진 중인 'ICT Solution' 사업은 Digital Transformation관련 신규사업기회를 확대하고, 기술응용영역 확장 및 상품성 강화를 통해 Global Partnership을 활용한 해외시장 진출 기회도 모색 중에 있습니다.

2. 원스토어

원스토어는 앱/게임 및 스토리 콘텐츠를 유통하는 플랫폼(Platform) 사업을 운영하고 있습니다. 통신 3사 협력 모델의 장점을 활용하여 국내 판매 Android 계열 단말기에 선 탑재(Preload)를 진행, 약 3천8백만대의 설치 단말을 확보하고 있습니다. 더불어, 약 22만개의 게임/앱과 105만개 이상의 e-book, 만화, 웹툰, 웹소설 및 오디오북 등의 스토리 콘텐츠를 제공하는 국내 대표 앱마켓으로 성장하고 있습니다.

국내 및 세계 모바일 어플리케이션 및 앱마켓은 과거 양적, 질적 확대를 이루어 왔으며, 디지털 전환(Digital Transformation) 추세에 따라 이러한 성장세는 지속될 전망입니다. 모바일 게임, 웹툰 및 웹소설 등 모바일 환경에서의 콘텐츠 시장이 꾸준히 성장하고 있고, 더불어 OTT 시장의 확대, 화상회의 도입, 클라우드 서비스 등장, 앱 기반 서비스 이용 확대 추세에 따라 비대면, 모바일 시장의 반경이 더욱 넓어질 것으로 보입니다. 이러한 글로벌 추세와 함께 원스토어는 개발사와 이용자에게 다양한 혜택을 제공할 수 있는 프로그램 및 정책 운영을 통해 플랫폼의 이용자 확대 및 거래액 성장을 가속화하고 있습니다. 또한 중소형 업체 상생 프로그램을 통해 영세업자들에게 베네핏을 제공하는 동시에, 2022년 미디어 컨텐츠 앱 상생 프로그램 시행을 통해, OTT, 음악, 웹툰 등의 미디어 앱 입점을 확대시키고 있습니다. 향후 당사는 수익성 제고를 통해 중장기 지속 가능 경영 기반을 확고히 하는 동시, 스토리 사업 IP 파워 하우스로의 성장 및 글로벌 사업 전개로, 글로벌 멀티OS 플랫폼 사업자로서 자리매김하면서 기업가치를 극대화해 나갈 것입니다.

[모빌리티사업]

1. 티맵모빌리티

모빌리티 산업은 사람의 이동 뿐만 아니라, 사물의 이동까지 Digital화 되어 빠르게 변화하고 있는 산업입니다. 사람의 이동 영역에서는 차량호출과 같은 Non-Driver 영역부터 대리운전 호출과 같은 Driver 영역에서 Digital화가 진행되고 있으며, 사물의 이동 영역에서는 대형 화물 운송 중개 영역을 중심으로 Digital화가 진행되고 있습니다.

상기 모빌리티 산업에 대응하는 티맵모빌리티의 비즈니스 전략은 TMAP을 중심으로 사람과 사물의 이동 영역을 디지털화 시켜 All in One Mobility 서비스로 제공하는 것입니다.

이를 위해 티맵모빌리티는 1) TMAP AUTO, 대리, 주차, EV충전, 발렛 등의 사업으로 구성된 운전자 중심 Driver 영역, 2) 공항버스, Personal Mobility, 대중교통 등 서비스로 구성된 비운전자 중심 Non-Driver 영역, 3) 화물 중개 사업이 포함된 사물의 이동 영역, 4) 압도적인 사용자 기반의 광고 및 Mobility Data판매 등의 신규 사업 영역을 사업의 포트폴리오로 구성 및 영위하고 있습니다.

한편, 티맵모빌리티가 추구하는 비즈니스 모델의 형태는 Multi-BM입니다. 모빌리티 영역에서의 Multi-BM의 성장 잠재력은 Uber, Grab 등의 여러 글로벌 모빌리티 사업자들의 성장을 통해 검증된 바 있습니다. 티맵모빌리티는 앞으로도 2,000만 고객을 보유한 국내 1위 내비게이션 TMAP 앱의 압도적 Traffic Power를 기반으로 이동의 혁신과 관련된 여러 다각적 사업들을 속도감 있게 추진해갈 예정입니다.

2. FSK L&S

FSK L&S는 자체 플랫폼 'KEROL'과 물류 컨설팅 역량을 바탕으로 고객의 Supply chain 최적화 지원을 목적으로 설립된 ICT 융합물류 기업입니다. 고객의 공급망 계획 수립부터 물류 실행까지의 전 과정을 관리, 운영할 수 있도록 컨설팅, IT서비스 등을 포함한 End-to-End 글로벌 통합물류 서비스를 제공합니다.

고객은 원자재 수급, 재고관리, 완제품 출하에 이르기까지 공급망에 대한 Visibility 및 수급안정성을 확보하고, 컨설팅을 통한 물류 프로세스 진단/재설계, Data 기반의 Supply chain 최적화, 물류비 절감 및 투명성 확보 등의 효과를 거둘 수 있습니다.

이러한 서비스는 반도체, EV배터리 등 Global 전·후방 산업의 Supply chain 통합 관리 중요성이 높은 미래소재 산업을 중심으로 수요가 확대되고 있습니다. 또한 플랫폼을 매개로 전방의 완제품사 뿐만 아니라 후방의 소부장 기업 및 파트너사까지 고객화할 수 있는 이점으로 미래 성장 잠재력을 확보하고 있습니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가) 영업개황

[커머스사업]

11번가

가. 산업의 특성

e-Commerce(전자상거래)는 재화 및 용역의 거래가 PC 등 정보처리시스템에 의해 전자적 형태로 처리되는 상행위로서, 통신판매중개업과 통신판매업으로 구분할 수 있습니다. 통신판매중개업은 판매자와 구매자간 거래를 중개하는 역할을 수행할 경우에 해당되며, 통신판매업은 직접 재화를 판매하거나 서비스를 제공하는 경우에 해당됩니다.

e-Commerce 시장은 2010년 이후 스마트폰 보급 확산 및 결제 편의성 향상 등에 기반해 크게 성장하였습니다. 코로나19 팬데믹으로 인해 오프라인 소비의 온라인 전환이 더욱 가속화되었고, 앤데믹 이후에도 온라인 쇼핑이 일상화 되며 빠른 배송, 여행 교통 서비스 및 음식료품 확대, AI 기반 개인화 / 추천 등에 힘입어 성장세가 이어지고 있습니다.

나. 성장성

국내 e-Commerce 시장 규모는 '22년 기준 206.5조원으로 온라인/오프라인 전체 유통시장에서 37% 비중을 차지하고 있으며, 최근 3년간 연 평균 성장률 14.7%의 고속 성장세를 보이고 있습니다. 그리고 e-Commerce 거래액 중 모바일 비중 역시 '16년 50%를 돌파한 이후 '22년 74%까지 성장 중이며 음식료품, 의류/생활용품 등의 모바일 Shift 현상 가속화 등의 영향으로 향후에도 성장세가 지속될 것으로 전망됩니다.

|

(단위: 조원) |

'23년 1Q |

'22년 |

'21년 |

'20년 |

'19년 |

'18년 |

|

e-Commerce 거래액 |

53.7 |

206.5 |

187.1 |

157.3 |

136.6 |

113.3 |

|

성장률(YoY) |

9.1% |

10.4% |

18.9% |

15.2% |

20.6% |

20.3% |

* 출처 : 통계청, '온라인쇼핑동향조사'

다. 경기변동의 특성 및 계절성

쇼핑몰이라는 업의 특성상 경기의 변동에 다소 영향을 받을 수 있으나, e-Commerce 시장은 현재 고속 성장 중으로 경기에 따른 영향은 크지 않은 것으로 보입니다.

라. 국내외 시장여건

온라인 쇼핑 인구의 추가 성장 잠재력, 오프라인 사업자의 온라인 사업 강화, 모바일 Commerce 성장세에 힘입어 온라인 커머스 시장 규모는 지속적으로 성장할 것으로 전망됩니다. 상품을 넘어선 다양한 생활 서비스 비즈니스가 커머스 영역으로 편입되는 등 앞으로 새로운 비즈니스 모델의 출현과 이에 따른 새로운 시장 확장이 예상됩니다.

마. 영업 개황 및 경쟁력

11번가는 Tech. 기반의 다양한 쇼핑 경험 혁신과 SK의 ICT 관계사 Synergy를 활용한 고객 혜택 강화를 통해 Commerce Ecosystem을 지속 확장하고 있습니다. 상품 다양성 강화에 도움이 되는 중소형 셀러를 확대하고, 직매입 중심의 매출 신장을 통해 지속가능한 성장을 위한 e-Commerce 시장에서의 에코 시스템 경쟁력을 강화하고 있습니다.

22년에는 슈팅배송 (당일 주문 익일 도착) 정착을 통해 배송 경쟁력을 강화하였으며, 아마존과 협력을 통해 해외 직구 판매 대상 상품군을 확대하고 해외 배송 기간을 단축하는 등 해외 직구 부문에서 최상위 사업자로서의 경쟁력을 강화하였습니다.

또한, 오픈형 라이브 커머스 (셀러 누구나 11번가에서 라이브 커머스 방송 가능) 도입을 통한 쇼핑 경험 개선, 신선밥상 (산지와 고객을 직접 연결하여 유통 단계를 줄인 판매 서비스), 머니한잔 (마이데이터 사업)등 신규 BM 을 런칭하여 고객 만족도 증대에 집중 하였습니다.

위와 같은 제반 노력을 통하여 11번가는 한국능률협회컨설팅 주관 '한국에서 가장 존경받는 기업' 오픈마켓 부문 8년 연속 1위, '2023 한국서비스품질지수'(KS-SQI) 조사에서도 E커머스 부문 16년 연속 1위를 달성하는 등 우수한 성과를 인정받고 있습니다.

향후에도, 대규모 이용자 기반 하에 제휴를 통한 상품 구색 확장과 개별 상품에 대한 정보 체계 고도화 (카탈로그 개편 등), AI 기반 검색 추천 서비스 제공을 통한 고객 편의성 제고, 프리미엄 버티컬 서비스 런칭 등 고객 경험의 혁신을 통해 11번가 만의 차별적 가치를 강화해 나갈 계획입니다.

[플랫폼사업]

1. SK플래닛

가. 산업의 특성

SK플래닛은 OK캐쉬백과 시럽이라는 강력한 고객 접점(PoC)을 통해 실명/비실명 Big Data와 Marketing Solution을 활용해 고객사를 대상으로 Reward 기반의 Segment Marketing을 효율적으로 제공하는 'Digital Marketing Platform 사업'과 ICT Family 사의 다양한 서비스에 대한 기획/개발/운영을 수행하는 'ICT Synergy 사업' 및 이를 통해 축적해 온 S/W 엔지니어링 역량을 토대로 IoT, 미디어, AI 영역 등에서 혁신적인 서비스를 제공하는 'Business Solution 사업'의 비즈니스 포트폴리오를 보유하고 있습니다.

나. 성장성

Digital Marketing Platform 사업은 OK캐쉬백 포인트의 Reward로서의 역할 확대 및 마이데이터 사업 추진을 통해 'Data 기반의 Performance Marketing Platform'으로 진화해 왔습니다. 모바일 시장 내에서 Big Data, AI 등의 기술 발전으로 다양한 시도들에 대한 즉각적인 결과 측정이 용이해지면서 고객의 특정 행동이 완료되었을 때 대가를 지불하는 'Digital Performance Marketing' 형태의 Reward 광고 및 쇼핑 허브 시장이 확대되고 있는 추세이며, Web 3.0 서비스 도입으로 컨텐츠 Creator에게 고객간 교류의 확장에 기여한 만큼 실질적 Reward를 제공하는 내부 커뮤니티 기반의 C2C 플랫폼으로 진화해 나갈 예정입니다.

국내 Business Solution 시장 규모는 2019년 약 46조원(당사가 영위 중인 패키지 소프트웨어, IT 서비스 영역 기준)에서 2025년 약 55조원으로 연 평균 3%의 안정적인 성장세를 보일 것으로 예상됩니다.

당사의 핵심 성장 영역인 IoT Solution의 시장규모는 2015년 5조원에서 2019년 약 11조원으로 연 평균 23%에 달하는 고속 성장세를 보이고 있으며, 환경/안전영역의 '공공/건설/교통', 제조영역의 'Smart Factory/SHE(Safety, Health, Environment)'를 중심으로 자체 발굴 솔루션 비중을 높이는 방향으로 사업을 추진하고 있습니다. 또한, TV UI 중심의 미디어 솔루션 사업은 Global Partnership을 통한 시장 확대를 모색중에 있습니다.

다. 경기변동의 특성 및 계절성

Digital Marketing Platform 사업은 시장경기에 영향을 받으나(광고 집행 등), 별도의 계절성 특징은 없습니다. Business Solution 사업(IoT/AI 시장 중심)의 경우 점진적인 성장세를 보일 것으로 전망되나, 정부 주도 사업비중이 커서 정부정책 기조 변화에 따른 변동성을 보일 수 있습니다.

라. 국내외 시장여건

과거 4대 매체에 집중되었던 광고비는 2000년대 중반 이후 신규 미디어로 빠르게 이전되었으며, 고성능 모바일 기기의 보급 및 기술력 확대로 모바일 광고시장 성장세는 갈수록 커지고 있습니다. 과거 '포인트 제휴 및 멤버십카드/쿠폰 제공' 사업모델이었던 당사의 OK캐쉬백과 시럽 서비스는 마케팅/제휴시장의 변화에 선제적으로 대응하며 ‘Marketing Platform PoC(고객접점)'로의 변신을 적기에 이루어냈습니다. 활동성 높은 다수의 고객과 다양한 Marketing Tool을 제공하는 기술력을 바탕으로 모바일 광고시장 성장세에 편승하여 광고매출을 꾸준히 상승시키고 커머스 등 연관 사업을 발굴 확대해나가고 있습니다.

한편 당사가 새로운 성장 축으로 전략적으로 집중하고 있는 Business Solution 시장은 '기술력의 향상/코로나19로 인한 언택트 환경 조성/환경 및 4차산업 육성에 대한 강력한 정부의지'로 인해 고속 성장하고 있으며, 앞으로도 안정적인 성장세를 보일 것으로 예상하고 있습니다. 이제 본격적으로 성장을 시작하는 사업이므로 경영실적 측면에서 긍정적인 기여를 할 것으로 예상합니다.

마. 영업개황 및 경쟁력

SK플래닛은 2018년 11번가 사업부문 분할 및 SK테크엑스㈜와의 합병을 통한 사업구조 개편을 통해 Digital Marketing Platform영역으로의 집중 및 IoT/Media/AI 등 다양한 신규 Business 솔루션의 확장과 비용 절감으로 2020년부터 영업이익이 흑자로 전환되었으며, 이후 흑자 규모는 매년 증가하고 있습니다. OK캐쉬백과 시럽은 Mobile App내 마일리지/멤버십 분야의 최선호 서비스로서, 제공하는 '경제적 혜택'이 커 고객 충성도(Stickiness)에 있어 매우 높은 수준을 유지하고 있습니다.

Business Solution 사업은 아직 주도적인 사업자가 없는 시장 상황에서 SK플래닛은 다년간 축적해온 S/W 엔지니어링, 다양한 Industry에 대한 Domain Knowledge, Data 수집/분석, Project Management 역량을 바탕으로 시장에서의 경쟁 우위를 입증해 왔습니다. 특히, IoT Solution의 경우 2019년부터 2022년까지 연평균 108%(CAGR) 성장하는 등 가시적 성과를 창출하였습니다.

2. 원스토어

가. 산업의 특성

당사는 '원스토어' 및 '원스토리' Platform을 통해 콘텐츠 유통 및 판매를 하는 마켓 사업자의 역할을 수행 중이며, 통신 3사 협력 모델의 장점을 잘 활용하여 국내 판매 Android 계열 단말기에 선 탑재(Preload)를 진행, 약 3천 8백만대의 설치 단말을 확보하고 있습니다. 더불어, 약 22만개의 게임/앱과 105만개 이상의 E북/만화/웹툰/웹소설 및 오디오북 등의 스토리 콘텐츠를 제공하는 국내 대표 앱마켓으로서 향후 글로벌 멀티OS 콘텐츠 플랫폼으로의 성장을 위해 노력 중입니다.

업종 측면에서는 사업 운영 방식에 따라 통신판매중개업, 통신판매업 및 운영대행업으로 구분할 수 있으며, 주요내용은 다음과 같습니다.

1) 앱마켓을 통해 게임, App을 유통하며 개발사(또는 콘텐츠 제작자)와 일반 고객(소비자)을 중개하여 수수료를 수취하는 경우 '통신판매 중개업'으로 구분

2) 콘텐츠(웹툰/웹소설 등)의 공중송신권 및 커머스 관련 상품을 직사입하여 판매하는 경우에는 '통신판매업' 으로 구분

3) 공동사업자인 KT와 LGU+로부터 운영대행에 대한 대가로 일정 수수료를 수취하고 있으며, LGU+로부터는 마케팅 업무까지 추가로 위탁 받아 마케팅 대행수수료를 추가로 수취 (운영대행업)

나. 성장성

'22년에는 엔데믹 등 영향으로 모바일 관련 시장이 축소된 것으로 판단됩니다. 다만, 중장기 관점에서 보면 국내 및 세계 모바일 어플리케이션 및 앱마켓은 과거 양적, 질적 확대를 이루어 왔으며. 디지털 전환(Digital Transformation)추세에 따라 이러한 성장세는 지속될 전망입니다. 모바일 게임, 웹툰 및 웹소설 등 모바일 환경에서의 콘텐츠 시장이 꾸준히 성장하고 있고, 더불어 OTT 시장의 확대, 화상회의 도입, 클라우드 서비스 등장, 앱기반 서비스 이용 확대 추세에 따라 비대면, 모바일 시장의 반경이 더욱 넓어질 것으로 보입니다.

다. 경기변동의 특성 및 계절성

엔데믹 상황을 예외로 하면, 기본적으로 앱마켓 시장은 기타 경기변동과 계절성에 대한 민감도가 낮은 시장입니다. 앱마켓에 입점 되어 있는 어플리케이션 및 콘텐츠가 모든 카테고리와 분야를 아우르고 있고, 그 수가 매우 많아 경기 변동과 계절성이 미치는 영향은 매우 적습니다. 전 세계 앱마켓 매출 대비 게임 어플리케이션의 비중이 2022년 기준 70.5%가량을 차지하는 등 모바일 게임의 영향이 높은 편입니다. 그러나 모바일 게임은 언제 어디서든 즐길 수 있으며 저렴한 비용으로 즐길 수 있기 때문에 경기 불황 시에는 결제 건수가 증가하고 경기 활황 시에는 결제 금액이 증가하여 경기 변동의 영향이 상쇄되는 구조를 보입니다. 일반 어플리케이션의 경우 Business of Apps의 통계에 따르면 애플 App Store에 등록된 비게임 앱의 평균 가격은 1.32달러, 구글 Play Store에 등록된 경우 0.94 달러에 불과하였습니다. 단일 결제 금액이 매우 소액이며 결제가 많은 사람들로부터 발생하는 시장의 구조를 고려할 때, 경기 변동의 영향은 미미할 것으로 판단됩니다.

라. 국내외 시장여건

전 세계 및 국내 앱마켓 시장은 소수의 Player들이 영향력을 행사하고 있습니다. 이는 앱마켓 플랫폼 비즈니스의 특성상, 수익성 있는 비즈니스 모델을 지속하는 데에 필요한 다수의 개발사와 사용자를 플랫폼 안으로 편입시키는 것이 어려워 진입장벽이 매우 높기 때문입니다. 또한 앱마켓 사용자의 구매 결정 과정에서 구매하는 앱 및 콘텐츠의 내용과 속성에 비해 이를 중개하는 성격의 앱마켓이 미치는 영향은 상대적으로 적으므로 한 번 유입된 소비자는 사용하던 앱마켓을 변경할 유인이 적습니다. 현재 국내 시장을 기준으로 구글의 Play Store, 원스토어 및 애플 App Store 등이 안정적으로 운영되고 있습니다.

마. 영업개황 및 경쟁력

당사는 개발사와 이용자에게 다양한 혜택을 제공할 수 있는 프로그램 및 정책 운영을 통해 플랫폼의 이용자 확대 및 거래액 성장을 가속화하여 기업가치를 극대화 하고자 합니다. 국내 앱마켓 시장의 후발주자였던 원스토어는 2018년 7월 앱 유통 수수료를 대폭 인하하는 정책을 발표하여 기존 30%의 인앱결제 정률 수수료를 20%로 인하하고, 자체 결제 시스템을 사용하는 경우 수수료 5%를 적용하였습니다. 수수료 인하 이후 2022년까지 4년 연속 거래액 성장을 기록하며 시장 점유율 확대를 지속하고 있으며, 2019년에는 모바일 인덱스 기준 거래액에서 애플 App Store를 앞지르며 2위로 올라섰습니다. 더불어 수익성도 지속 개선하며 2020년 설립 후 최초로 당기순이익 흑자를 달성하였습니다. 이는 규모 및 내실 측면에서 유의미한 성과를 창출함은 물론 이를 통해 수익 기반의 성장 가능성을 확인했다는데 의의가 있습니다. 또한 중소형 업체 상생 프로그램을 통해 영세업자들에게 배너핏을 제공 중이며, 2022년 미디어 컨텐츠 앱 상생 프로그램 시행을 통해 OTT, 음원, 웹툰 등의 미디어 앱 입점을 확대시키고 있습니다.

당사는 모바일 이용자들의 혜택과 편의를 위해 다양한 결제 및 할인수단을 제공하고 있어, 구매력이 높은 이용자들이 많이 이용하고 있습니다. 구매력 높은 이용자들을 위해 주요 신작 게임 소싱에 집중함과 동시에, 보다 많은 이용자군의 확보를 위해 다양한 게임 포트폴리오를 소싱 운영하고자 노력하고 있습니다. 원스토어 플랫폼은 단순히 앱이나 게임을 다운로드만 받는 플랫폼을 넘어서, 즐길 수 있는 플랫폼으로 진화하고자 매거진 등의 다양한 큐레이션 기능을 제공하고 있습니다. 또한 안드로이드 모바일에서의 이용의 한계를 극복하고자, PC기반의 크로스플랫폼 사업을 구축하여 유저 편의성을 제공하고 이용 경험을 극대화하고 있으며, 국내 시장 대상이라는 한계점 극복을 위해 글로벌 진출도 계획하고 있습니다.

향후 당사는 수익성 제고를 통해 중장기 지속 가능 경영 기반을 확고히 하는 동시, 스토리 사업 IP 파워 하우스로의 성장 및 글로벌 사업 전개로, 글로벌 멀티 OS 플랫폼 사업자로서 자리매김하면서 기업가치를 극대화해 나갈 것입니다.

[모빌리티사업]

1. 티맵모빌리티

가. 산업의 특성

1세대 모빌리티 서비스로 일컬어지는 Ride Sharing/Hailing은 이미 보편화 되어 주요 도시 내 침투율이 70%를 상회하여 생활 필수 서비스로 자리 잡았습니다. 이동 전 플랫폼을 통해 경로와 이동 수단을 탐색하고 결제하여 이동하는 Scene이 자연스러운 이동의 패턴으로 자리 잡았으며, 주요 플랫폼사들은 버스, 렌터카, 마이크로 모빌리티 등 이동 수단을 확대하는 방식으로 사업을 확장해 나가고 있습니다.

사람의 이동 뿐만 아니라 사물의 이동 또한 이와 유사한 패턴으로 플랫폼 기반의 서비스가 도입되어 자리잡아가고 있으며, 이이 따라 모빌리티 플랫폼사의 역할이 그 어느때보다 중요한 시대가 되었습니다.

사람과 사물의 이동을 넘어서 이동을 활용하거나 이동과 관련된 배달, 장소 예약 등 모빌리티 인접 서비스가 모빌리티 플랫폼으로 편입되고 있으며, 이동을 넘어 금융 등 이종 산업 간의 시너지 또한 활발하게 일어나고 있어, 모빌리티 산업은 지속적으로 성장세를 이어 나갈 것으로 전망하고 있습니다.

나. 성장성

사람의 이동 기준으로 국내 모빌리티 시장 TAM(Total Addressable Market)은 2020년 약 71조원으로(하드웨어 및 서비스 포함 기준) 세계 10위 권으로 추정되며, 유의미한 수준으로 지속 성장할 것으로 전망됩니다. 성장 전망치는 조사 기관마다 수치는 상이하지만 연 평균 약 23~33% 내외의 고성장에 대한 의견은 동일하며, 시장 규모는 2030년 100조원을 초과할 것으로 추정됩니다.

여기에 사물의 이동까지 고려할 경우 국내 모빌리티 시장 규모는 2020년 약 108조원, 2023년 기준 약 200조원 규모를 형성할 것으로 예상됩니다.

국내 가구당 월평균 소비지출 중 모빌리티 영역에 대한 지출이 세번째로 높은 비중을 차지하고 있으며, 그 규모 또한 꾸준하게 증가하고 있어, 티맵모빌리티의 사업 기회도 계속될 것으로 전망하고 있습니다.

* 출처 : 한국 교통 연구원, 포브스, 한국신용정보원, Statista

다. 경기변동의 특성 및 계절성

엔데믹 이후 이동 수요가 상승 회복하여, 꾸준한 성장 흐름을 이어가고 있습니다. 과거에는 명절, 연휴 등 휴일 중심으로 이동 수요가 증가하는 패턴을 보였다면, 최근에는 여가를 중시하는 경향이 확대됨에 따라서 평일의 이동이 꾸준히 증가하고 있는 추세를 보이고 있습니다.

또한, 국내로 유입되는 관광객의 증가로 인해 외국인 이동 수요가 상승하고 있습니다. 2023년 3월 기준 국내로 유입되는 관광객의 규모는 전년 동기 대비 약 727% 증가하였으며, 당분간 이 추세는 지속될 것으로 보여 TMAP의 사용량도 지속 증가할 것으로 전망하고 있습니다.

* 출처 : 내부 자료, 통계청, 문화체육관광부

라. 국내외 시장여건

글로벌 모빌리티 시장 규모 또한 지속적으로 성장할 것으로 전망되고 있습니다. 조사 기관마다 예상치는 상이하지만, 최소 수백조에서 최대 수천조 규모로 추정하고 있으며, 모빌리티 플랫폼 사업자를 중심으로 지속 성장해 나갈 것으로 추정되고 있습니다

글로벌 모빌리티 플랫폼 사업자는 Ride Hailing/Sharing 서비스에 다양한 교통수단을 추가하는 패턴으로 성장해 왔으며, 이후 배달, 물류 등 인접 영역으로 사업을 확대하여 Multi-BM을 갖추고, 최근에는 여러 서비스를 엮어 구독 서비스를 내놓는 등 다양한 방식으로 사업을 확대해 나가고 있습니다.

국내도 유사한 흐름이 전개될 것으로 전망하고 있으며, 티맵모빌리티는 Multi-BM을 확대해 나가고 있는 플랫폼사로서 향후 성장 가능성이 높을 것으로 기대하고 있습니다.

마. 영업개황 및 경쟁력

티맵모빌리티는 크게 4가지 영역에서 사업을 영위하고 있으며, 각 영역마다 꾸준한 성장세를 이어가고 있습니다.

첫번째, Driver 영역에서는 20년 이상 축적해온 TMAP의 기술력과 노하우를 바탕으로 차량 탑재형 TMAP인 TMAP AUTO 사업을 통해 안정적인 매출을 확보하고 있으며, 대리운전, 발렛, EV충전 등 다양한 운전자향 서비스들을 추가하고 고도화하여 꾸준한 성장을 이어가고 있습니다.

두번째, Non-Driver 영역에서는 국내외 여행 수요의 상승 회복을 기반으로 공항버스(리무진) 사업을 확대해 나가고 있으며, 최근 다시 부상 중인 Micro Mobility 분야도 사업 다각화를 추진 중입니다. 또한 별도의 앱으로 제공되고 있는 TMAP 대중교통 서비스를 개편하여 Non-Driver 사용자에게 보다 폭넓은 서비스를 제공할 예정입니다.

세번째, 사물의 이동 영역에서는 시장 점유율 1위 사업자로 부상하였으며, 전국 단위의 Pricing 체계 구축, Dynamic Pricing, 배차 효율화 등 다양한 Digital 혁신을 통해서 후발 사업자와의 격차를 더욱 벌려 나갈 계획입니다.

네번째, Data 영역에서는 약 2천만명에 달하는 TMAP 가입자가 쏟아내는 방대한 이동 Data를 기반으로 다양한 사업을 전개하고 있습니다. 주행 습관을 분석한 점수에 따라서 보험 할인 혜택을 제공하는 UBI 사업을 다수의 보험사와 협업하여 서비스 중이며, 사용자의 이동 Data를 기반으로 맞춤 혜택을 제공하는 광고 사업, 이동 Data를 가공하여 제공하는 API Provider 사업을 영위하고 있으며, 국내외 다수의 Named 사업자가 TMAP의 Data를 사용하고 있습니다.

TMAP의 이동 Data는 국내 최대 규모일 뿐만 아니라, 최신성 측면에서도 가장 신뢰도가 높아 향후 성장성이 높을 것으로 기대하고 있습니다.

그 외 미래 모빌리티라고 알려진 UAM을 포함하여 다양한 신규 사업을 준비 및 추진하고 있으며, 의미 있는 규모로 성장시켜 나갈 예정입니다.

2. FSK L&S

가. 산업의 특성

물류정책기본법 상 물류업은 재화가 공급자로부터 조달, 생산되어 수요자에게 전달되거나 소비자로부터 회수되어 폐기될 때까지 이루어지는 운송, 보관, 하역 등과 이에 부과되어 가치를 창출하는 가공, 조립, 관리 등 제반 업무로 정의하고 있습니다.

전통적인 물류산업에서는 시설과 장비, 인력이 시장 내 경쟁우위 요소였으나, 최근 IT 기술 발달 및 디지털화에 따라 산업간 영역 파괴 현상이 심화되고 있습니다. 특히 4차 산업혁명의 기반인 ICBM 플랫폼(IoT, Cloud, BigData, Mobile)을 기반으로, 기존의 노동 집약적 물류 서비스산업에서 고부가가치 산업으로의 전환을 추구하고 있습니다.

나. 성장성

최근 물류산업은 단순 용역 제공에서 벗어나 플랫폼, IoT, 로봇 등 서비스의 질적 향상을 추구하고 있습니다. 물류 Data는 기획·생산·서비스 영역과 연결되어 기업의 주요 경쟁력으로 자리잡고 있습니다. 또한 팬데믹으로 인해 조달·생산·물류에 걸친 글로벌 공급망 붕괴가 발생하면서, 물류 가시성 정보 제공의 중요성이 커지고 있습니다.

정부 또한 국가물류기본계획에 따라 대한민국을 '물류혁신과 신산업 창출을 통한 글로벌 물류강국'으로 만들고자 노력하고 있습니다. 2021~2030 계획에 의하면, 첨단 스마트 기술 기반의 물류시스템, 디지털 전환, 공유·연계 네트워크 구축 등을 추진하고 있으며, 철도·공항·항만, 물류거점 등 인프라 확충에도 역점을 둠으로써 물류 산업의 디지털 기반 성장을 촉진하고 있습니다.

다. 경기변동의 특성 및 계절성

일반적으로 물류서비스는 세계 경기 순환에 따른 물동량 변화에 직접적이고 가장 큰 영향을 받습니다. 시장에 영향을 주는 주요 요인은 경쟁의 강도, 세계 및 권역별 경기변동, 선박의 수급, 유가의 변동, 기후, 국제정세 등이며 이러한 요인들이 복합적으로 작용하기 때문에 시장 상황은 불규칙하게 변화하고 있습니다.

또한, 물류산업은 제품별 성수기 및 계절에 따른 민감도가 있습니다. 신제품 출시에 따른 성수기, 명절 및 연말과 같은 계절적 수요 변동에 따라 물동량이 변화하며, 이는 매출액에 영향을 미칠 수 있습니다.

라. 국내외 시장여건

글로벌 물류업체는 서비스지역과 사업범위를 지속적으로 확대하고 있는 상황입니다. 특히 서비스 지역 확대를 위한 글로벌 물류 네트워크의 확장이 활발하게 진행되고 있으며 기존의 전통적인 물류 운영 외에 컨설팅, 공급망 물류 최적화 등의 서비스를 확대해 나가고 있습니다.

팬데믹이 절정에 이르렀던 2021년~2022년은 물류 대란으로 시장 운임이 크게 상승하였으나, 2023년 상반기에는 각국 중앙은행의 기준금리 인상 속에 소비심리가 위축되어 물동량 증가세가 둔화되었고, 물류 수급의 안정화로 선사의 시장 지배력이 약화되면서 팬데믹 이전 수준의 운임으로 회귀하고 있습니다.

마. 영업개황 및 경쟁력

회사는 광범위한 글로벌 네트워크 및 물류 인프라를 바탕으로 고객의 요구사항에 대해 안정적이고 신속한 물류 서비스를 제공할 수 있으며, 공장 출하부터 국제 운송, 도착지 통관, 창고 관리 및 내륙 운송까지 물류 全 영역에 대한 One-Stop 서비스 제공이 가능합니다. 또한 IT를 활용한 공급망 물류의 가시성 및 최적화 서비스를 제공하고, 대규모 물동량 기반의 가격 경쟁력을 바탕으로 고객에게 차별화된 가치를 제공하고 있습니다.

[기타사업]

1. 드림어스컴퍼니

가. 산업의 특성

[뮤직 부문]

음악 산업에는 다양한 사람들이 참여하여 가치를 창출하고 있습니다. 음원 생산에 직접적으로 기여하는 창작자와 제작사, 생산된 음원을 시장에 유통하는 음원 유통사, 음원을 최종 소비자에게 전달할 수 있도록 돕는 온라인 음악 사업자 및 오프라인 매장 사업자 등이 음악 산업 영역 내에서 활동하는 주요 이해 관계자입니다. 이 중 온라인 음악 사업자는 소비자들이 PC와 스마트폰, AI 스피커 등 다양한 기기들을 통해 스트리밍 또는 다운로드 하여 디지털 음원 콘텐츠를 재생할 수 있도록 하는 서비스를 제공하는 중요한 역할을 담당하고 있습니다. 음악을 감상하는 방식이 과거에 비해 매우 다양해지고 보편화 되면서, 각종 기기에서 고객이 원할 때 실시간으로 음원을 재생할 수 있도록 하는 온라인 음악 사업자가 갖는 역할의 중요성은 점차 강화되고 있습니다.

[기타 부문]

MD 사업은 IP를 이용한 상품을 기획하여 생산, 유통하는 산업입니다. 각 IP의 특성을 살린 다양한 제품을 선보이며 차별화된 브랜드 경험을 제공하는데, 초기엔 주로 아티스트 IP에 의존했다면 최근 캐릭터, 외식브랜드 등을 활용하여 팝업스토어를 오픈하는 등 다양한 형태로 콜라보하며 산업의 영역이 확장되고 있습니다.

공연 사업은 공연을 기획, 제작, 공연, 유통하는 산업으로 공연장을 매개로 하여 생산과 소비가 동시에 이루어지는 서비스 상품적인 성격으로 아티스트와 관객이 같은 장소에 존재함으로써 감각적 경험을 제공하는 '현장성'과, 공연이 실연되는 순간 생명력을 지니는 '일회성'의 특성을 가지고 있습니다.

디바이스 사업은 고음질 오디오 플레이어, 음향기기 및 Life Style 제품을 기획, 판매하고 있습니다.디지털 음원 보급 및 스마트폰 활성화에 의해 휴대용 멀티미디어 기기 중심에서 스마트폰과 같은 통합 스마트 기기 중심으로 크게 변화하기 시작했습니다. 하지만, 휴대용 멀티미디어 기기(mp3)에 비해 상대적으로 낮은 음질에 만족하지 못하는 사용자들을 중심으로 고음질에 대한 소비자들의 욕구가 커지고, 이런 고객들의 욕구를 충족시키기 위해 국내외 다수의 기업들은 고음질 재생 기기를 출시하고 있습니다.

휴대용 고음질 기기가 시장 전반에서 주요 차별 요소로 자리매김한 가운데. 전통적인 거치형 하이파이 오디오 애호가들을 휴대용 고음질 기기 시장으로 끌어들이며 mp3로 음악을 가볍게 즐기던 사람들에게 보다 깊이 있는 고음질 음악을 감상할 수 있는 기회를 제공하고 있습니다.

나. 성장성

[뮤직 부문]

국제음반산업협회(IFPI)가 발표한 『Engaging with Music 2022 Report』에 따르면, 2022년 매주 평균 음악 감상 시간은 20.1시간으로 전년(18.4시간)과 비교했을 때 1.7시간 증가하였습니다. 이는 1주에 3분짜리 노래 34곡을 추가로 듣는 것과 같고, 음악 팬들은 그 어느 때보다 많은 음악을 듣고 있음을 보여주고 있습니다. 또한 아티스트 팬층의 45% 이상이 유료 구독 서비스를 선택했으며, 이중 46%는 FLO와 같이 원할 때마다 수백만 개의 음악을 들을 수 있는 오디오 스트리밍 서비스를 정기 구독 중임을 밝혔습니다.

스마트폰과 태블릿 PC, AI 스피커 등 디지털 기기의 보편화를 비롯해 오디오 북/팟캐스트 등 새로운 Audible 콘텐츠의 증가에 따라 온라인 플랫폼을 통해 디지털 콘텐츠를 소비하는 사용자 수는 앞으로도 지속적인 증가가 전망됩니다.

한편, 글로벌 음악 시장은 디지털 음원시장의 급성장으로 요약할 수 있습니다. 2023년 국제음반산업협회(IFPI)에서 발표한 자료에 따르면 2005년부터 2022년까지 세계 음원 수익은 전년 대비 연평균 40% 성장한 것으로 나타나고 있습니다. 한편 세계 음반 수익은 2002년 이후로 전년 대비 연 평균 9% 지속적으로 감소되는 추세였으나 2021년과 2022년에는 전년 대비 연 평균 10% 증가한 것으로 나타났습니다.

국내 음악시장도 2023년 한국콘텐츠진흥원에서 발표한 음악 산업 관련 보고서에 따르면 국내 온라인 음원 유통업 매출액은 2021년 기준 전년 대비 0.7%, 2019년부터 3년간 연 평균 1.9% 증가한 것으로 나타나고 있습니다

한편 국내 음반 시장의 경우 전년 동기 대비 약 35.1% 상승한 것으로 조사된 바 있습니다. (써클차트 2022년 연간 결산 자료, Top400) 이는 인기 아이돌 가수들의 지속적인 등장과 글로벌 팬덤 성장을 비롯해 과거 음반을 음악 감상의 수단으로 활용하던 데에서 벗어나 아티스트 관련 애장품으로 활용되면서, 제품의 소비 방식 변화가 구매 증가에 기여한 바가 크다고 할 수 있습니다. 특히 관세청 수출입 무역통계에 따르면 2022년 음반 수출액이 전년 동기 대비 5.6%가량 성장하였는데, 이 중 일본과 중국에 대한 수출 성장세가 지속되고 있으며 수출 대상 국가의 수가 해마다 증가하는 것을 보았을 때 글로벌 팬덤의 양적 성장과 함께 K-POP의 영향력이 점차 커지고 있다는 것을 알 수 있습니다.

종합해 볼 때, 향후 음악 시장에 있어서 스트리밍 이용 방식의 지속적인 성장세가 예상됨과 동시에 K-POP의 영향력 증가와 음악 상품과 연계된 마케팅의 확대에 따라 음반 및 연관 매출 또한 안정적이고 지속적으로 증가할 것으로 예상되고 있습니다.

[기타 부문]

MD 사업은 최근 K-POP의 글로벌 성장과 함께 굿즈 구매 등이 수반되는 '팬 문화'가 확산되면서 아티스트 MD 산업의 수익 다변화에 크게 기여하고 있습니다. 인기 아이돌의 응원봉 판매로 매출 상승을 견인하고 있고, 공연 매출을 비롯한 산업의 호황이 MD 판매의 영향을 미치며 2023년에도 지속적인 성장을 기대하고 있습니다.

공연 사업은 팬데믹 이후 문화생활을 즐기려는 대중의 수요가 급증하였으며, 공연예술통합전산망에서 발표한 공연시장 티켓 판매현황 분석 보고서에 따르면 2023년 1분기 기준 대중음악 공연 티켓 판매액은 전년 동기 대비 95.5% 증가, 팬데믹 초기인 2020년에 비해서는 181.5% 증가하며 회복을 넘어 성장세에 접어들었습니다.

현재 콘서트 및 대형 페스티벌 개최, 유명 해외아티스트의 내한 공연이 잇따르고 있으며, K-POP 아티스트의 글로벌 영향력이 점차 커지면서 공연 시장은 앞으로도 꾸준히 성장할 것으로 전망하고 있습니다.

디바이스 사업은 5세대 이동통신(5G)의 상용화 기반 하에 스트리밍을 통한 음악 감상이 주류를 이루면서 이와 관련된 고음질 전문 재생 기기인 당사의 제품 수요도 커질 것으로 예측하고 있습니다.

다. 경기변동의 특성 및 계절성

[뮤직 부문]

경기가 좋지 않으면 댄스 장르의 음악이 인기를 얻고, 봄과 가을에는 발라드 음악을 즐겨 듣는다는 등 데이터로 확인되지 않는 속설들이 있었으나, 최근과 같이 음악 이외의 사회 문화적 트렌드, 미디어 환경의 변화, 소셜 미디어 등을 통한 자발적 또는 비자발적 노출 등 다양한 음악 외 외부 영향 변수가 존재하고 있는 상황에서는 몇 가지 단순한 논리로 규정짓기는 어렵습니다.

더불어 과거 여러 곡이 수록된 앨범을 발표한 후 상당 기간 홍보 활동을 이어가던 방식에서 벗어나 디지털 싱글 등 음원 중심의 다량 발매 환경이 일반화된 최근에는 계절, 트렌드, 이슈 등에 신속하게 대응하는 방식의 마케팅이 펼쳐지면서 경기 변동 및 계절 변화에 따른 매출 변동성이 점차 낮아지고 있습니다.

특히, 스트리밍 방식의 이용 비중이 증가하며 이용자 스스로 구성하였거나 이용자의청취 패턴 또는 빅데이터 기반의 알고리즘을 통한 음원 소비 방식이 증가하면서 최신발매 음원과 과거 발매 음원 간의 매출 차이 또한 점차 줄어 들고 있는 동향을 보이고 있습니다.

[기타 부문]

MD사업은 경기변동이나 계절성 보다는 아티스트의 인기와 활동 시점에 따른 변동성이 존재합니다. 디지털 팬덤의 형성과 확대를 통해 구매층이 확대되어 이를 대상으로 한 다양한 디자인의 상품들이 판매되는 속성을 가지고 있습니다. 특히, 특정 시점에 응집력이 강한 팬덤들이 집중되는 공연 굿즈의 경우, 경기변동이나 계절성 보다는 공연장의 규모, 횟수에 따른 변동성이 더 크게 작용합니다.

공연 사업은 '현장성'이라는 특성으로 천재지변 및 전염병 등 사회 이슈 발생시 영향을 많이 받게 되며, 경기변동에 민감한 산업입니다. 또한, 계절, 지역별 시장의 크기 차이가 뚜렷하여 수도권에 전국 공연의 50%가 집중되어 있으며, 5월 가정의 달과 12월 연말연시에 공연 관람 수요가 올라가는 등 계절, 지역성의 특성을 가지고 있습니다.

디바이스 사업은 제품의 특성상 계절의 변화 또는 경기변동에 따라 미치는 영향은 적은 편에 속합니다.

라. 국내외 시장여건

[뮤직 부문]

1. 온라인 음악 서비스

① 경쟁상황

가격할인 프로모션 중심 가입자 유치경쟁에서 AI 및 빅데이터를 활용한 음악 큐레이션, 사용자 편의성을 고려한 UX, 기획사 및 유통사 친화적 데이터 Offering 등 첨단 정보통신기술(ICT) 중심의 차별화가 중요한 포인트가 되어가고 있습니다.

② 시장점유율 추이

당사의 FLO는 음악 스트리밍 서비스에서 오디오 콘텐츠까지 사업영역을 확대하여 서비스를 제공하고 있습니다. 음악&오디오 플랫폼 시장은 스포티파이 등 국내외 다수의 회사가 경쟁하고 있으나 공신력 있는 해당 시장 점유율 자료가 부재 합니다. 또한 회사 자체 또는 개별 온라인 리서치 기관이 제공하는 MAU는 산정 방식에 따라서 점유율 편차가 큰 관계로 보고일 현재 적합한 시장점유율 자료가 없는 한계가 있습니다.

2. 음반 및 디지털콘텐츠 유통 사업

① 경쟁상황

해외 음악시장과 국내 시장의 가장 큰 차이점은 국내의 경우 상위 디지털 음원 서비스 사업자들이 동시에 음원 및 음반의 B2B(기업간 거래) 유통 시장의 상위 사업자들이라는 점입니다. 카카오엔터테인먼트는 국내 매출 점유율 기준 50%를 상회하는 디지털 음원 서비스인 '멜론(Melon)'을 운영하는 동시에 음원 유통사업에서도 높은 점유율을 유지하고 있으며, 디지털 음원 서비스 '지니(genie)'를 운영하고 있는 지니뮤직 역시 음원유통사업을 병행하여 운영하고 있습니다. 이는 일반 이용자 접점의 디지털 음원 서비스 사업 경쟁력 확보를 위해서는 일정 이상의 B2B 유통 경쟁력을 동시에 갖춰야 한다는 점을 시사하고 있습니다.

② 시장점유율 추이

2018년 유통사업을 시작한 드림어스컴퍼니는 2022년 기준 음반 사업에서 점유율 1위를 기록하였으며, 음원에서 점유율 2위를 기록하고 있습니다.

|

구분 |

드림어스컴퍼니 |

카카오엔터 |

YG플러스 |

지니뮤직/ |

기타 |

|

음반 |

37.8% |

17.4% |

31.4% |

9.1% |

4.3% |

|

음원 |

15.5% |

35.7% |

12.1% |

13.7% |

23.0% |

(출처 : 한국음악콘텐츠산업협회, 써클차트 2022년 연간 리뷰, Top400 기준)

[기타 부문]

① 경쟁상황

K-POP의 글로벌 시장은 SNS와 유튜브를 통해 확장이 가속화되고 있으며, 팬데믹으로 인해 연기되었던 K-POP 공연 등이 다시 시작되면서 국내외 이연수요가 크게 증가하고 있습니다. K-POP 아티스트들의 국가별 팬덤을 기반으로 하여 글로벌 시장이 형성되고 있으며, 이는 앞으로도 계속 이어질 전망입니다. 또한, COVID-19 대응 방식이 통제에서 공존으로 변경되면서, 2023년에는 국내외 공연 등이 더욱 활발하게 이루어지고 있으며, 이에 따라 K-POP MD 시장도 안정화되고 증가세를 유지하고 있습니다.

② 시장점유율 추이

신뢰성 있는 시장의 통계자료가 공표되지 않아, 관련 시장점유율을 판단하기는 어렵습니다.

2. 공연 사업

① 경쟁상황

전세계적인 경기 침체 및 티켓 가격의 가파른 상승률에도 불구하고, 대면 공연에 대한 대중의 갈증으로 공연에 대한 수요는 폭발적으로 증가하고 있습니다. 소비시장의 양극화가 심화될수록 안전한 소비를 하려는 소비자의 욕구에 따라 브랜드 인지도가 높은 것에 가치 소비를 하는 현상이 높아지고, 이는 유명 가수를 비롯한 인지도 높은 페스티벌에 더 많은 관객이 모일 것으로 보여집니다. 국내에서도 불확실한 경제 상황에도 불구하고 공연산업은 팬데믹 이전의 산업규모를 회복하였고, K-pop 아티스트의 해외 투어의 비중도 더욱 높아지고 있습니다.

② 시장점유율 추이

신뢰성 있는 시장의 통계자료가 공표되지 않아, 관련 시장점유율을 판단하기는 어렵습니다.

3. 디바이스 사업

① 경쟁상황

디바이스 사업의 경우 최근 중국에서 높은 가성비(가격 대비 성능)를 앞세운 다양한 모델들을 앞다투어 출시하고 더 나아가 프리미엄 카테고리에도 진입하고 있는 양상을 보이고 있어, 앞으로 제품의 사양 및 마케팅 등의 경쟁이 치열할 것으로 예상하고 있습니다.

② 시장점유율 추이

신뢰성 있는 시장의 통계자료가 공표되지 않아, 관련 시장점유율을 판단하기는 어렵습니다.

마. 영업개황 및 경쟁력

[뮤직 부문]

1. 온라인 음악 서비스

2018년 12월 서비스를 시작한 FLO는 차별화된 음악 추천과 UX로 개인 맞춤형 음원서비스를 제공하고 있습니다. 국내 음원 플랫폼 중 최초로 실시간 차트를 폐지하고, 24시간 누적 기준 차트에 인공지능(AI) 및 머신러닝 기술을 적용한 '플로 차트(FLO Chart)'를 선보이며 차트의 공신력을 높였습니다. 이용자 취향을 기반으로 플레이리스트 재생 순서를 재정렬해 자신에게 최적화된 순서로 음악을 감상할 수 있게 한 '내 취향 MIX', 플레이리스트 단위로 더 들을 만한 음원을 끊임없이 추천해주는 '점프(JUMP)'와 '좋아요'를 누른 곡과 함께 듣기 좋은 플레이리스트를 홈에서 바로 보여주는 '방금 레이더', 이용자가 선호하지 않는 음원이나 가수를 제외할 수 있는 '이 곡/아티스트 안 듣기' 등의 기능을 통해 개인화 적용 범위를 확대하고 있습니다. 사용할수록 진화하는 FLO만의 서비스를 제공한 결과, 국가고객만족도(NCSI) 음원 서비스 부문에서 가장 높은 점수를 받으며 2023년 기준 3년 연속 1위로 선정되었습니다.

보유곡 수 또한 국내 음원 서비스 최초로 5천만 곡을 돌파하였고, 2023년 5월에는 서비스 홈에 데일리 발매곡 차트, 데일리 SNS 공유하기 차트 등 새로운 테마로 구성된 차트 큐레이션 '#ㅍㅍ(프프)' 서비스를 런칭하며 미처 생각하지 못했던 다양한 곡들을 발견할 수 있는 기회를 제공하고 있습니다.

2022년 3분기, FLO는 오디오 플랫폼 업계 최초 아마존 웹서비스(AWS)의 클라우드로 데이터 센터를 전면 이전 완료함에 따라 음악 서비스 이용자들의 다양한 수요를 빠른 시간 내 만족시킬 수 있는 환경을 마련하였습니다. 출퇴근 시간과 같이 이용률이 급증하는 시간대에 클라우드 컴퓨팅 자원을 탄력적으로 운영하는 등 서버 수요에 유연한 대응이 가능 해졌으며, AWS의 최신화 된 기술력을 이용하여 앱 관련 신기능 개발 및 상용화 기간을 단축할 수 있습니다.

더불어 FLO의 클라우드 전환은 기후 위기 리스크를 대비한 활동이기도 합니다. 지난해 8월 S&P글로벌마켓인텔리전스 소속 451리서치에서는 'APAC 지역의 클라우드 전환을 통한 탄소 감축 기회' 조사 보고서를 통해 "자체 데이터 센터에서 클라우드 인프라로 컴퓨팅 업무를 이전할 경우, 에너지 소비 및 탄소 배출량을 80%까지 줄일 수 있다."라고 밝혔습니다. FLO의 서비스 제공 환경 변화는 동종 플랫폼 업계 내에서도 탄소 저감에 대한 월등한 조치이며 세계적 환경 책임 흐름과 어깨를 나란히 합니다.

2. 음반 및 디지털콘텐츠 유통 사업

당사는 2018년 2월부터 음악 산업계 최상위 수준의 제작사들로부터 확보한 유통권을 기반으로 사업을 추진하고 있습니다. 트와이스, 있지, 스트레이 키즈 등 한류 문화 확산에 큰 영향력을 미치고 있는 제이와이피엔터테인먼트 그리고 싸이, 크러쉬 등이 소속된 피네이션, 임영웅이 소속된 물고기뮤직 등과의 음악 유통 사업 추진과 더불어 주식회사 비욘드 뮤직과의 파트너십을 통해 음악 콘텐츠 IP 투자 및 음반, 음원 유통권을 확보하는 등 유관 사업과의 시너지를 강화하는 계기가 될 것으로 판단하고 있습니다.

[기타 부문]

1. MD사업

MD 사업은 다양한 기획사 아티스트의 IP를 바탕으로 MD상품을 드림어스의 강점인 유통 역량을 이용하여 온·오프라인에서 광범위하게 유통하고 있습니다. 키오스크와 온라인 시스템을 연동하여 재고 자동화 시스템을 구축하고, 다양한 결제 수단을 지원하여 국내외 다양한 구매층을 유치하고 있습니다. 특히, 임영웅 IP를 활용한 응원봉, 부가상품, 시즌그리팅, 이모티콘 등을 제작하며 저변을 넓히고 있으며, 하이브에서 제작한 2023 뉴진스 시즌그리팅, 버논 믹스테잎 화보집, 세븐틴 인터숲2의 독점 유통을 통해 매출 증대와 신규 사업 확장에 힘쓰고 있습니다.

2. 공연 사업

당사는 내실 있는 아티스트와 콘텐츠를 보유한 파트너사(RBW, 라이브웍스, 미스틱스토리, 리짐, 블루바이닐, 볼륨유닛, 그레이트엠 등)와 협력을 통해 공연 사업을 확장하고 있습니다. 23년도 2분기에는 마마무 아시아투어, 백예린, 루시, 유채훈 콘서트 등을 진행하며 다양한 장르의 공연을 기획/제작하고 있습니다. 또한, 자체 IP 확보를 위해 초대형 DJ 서바이벌 프로그램 <WET!>을 23년 1월에 런칭하여 현재 OTT 및 여러 채널로 송출하고 있고, 출연 아티스트와의 매니지먼트 계약과 프로그램 음원발매를 통해 자사 아티스트와 음악 인접권을 확보하고자 노력하고 있습니다. 지속적으로 다양한 장르의 음악 IP 개발, 확대를 통해 공연 외에도 음악, 매니지먼트의 영역을 확장하여 매출구조의 다각화를 이룰 것입니다.

3. 디바이스 사업

아스텔앤컨은 휴대용 고음질 오디오 플레이어 시장의 선두주자로서 미국, 일본, 중국, 홍콩, 유럽 등 세계 각국에서 높은 브랜드파워를 갖추고 있습니다. 또한 혁신적이고 감각적인 디자인을 통해 출시하는 모델의 다수가 iF, Red Dot 디자인상을 수상한 바 있으며, 특히 2022년과 2023년 2년 연속 iF 디자인 어워드에서 최고 상인 Gold를 수상해 그 저력을 빛내고 있습니다. 특히 '왓 하이파이 어워드 최고 휴대용 재생기기 2022 (What Hi-Fi Awards 2022 Best Music Player)'와 함께 'CES 2020 (Consumer Electronics Show 2020)' 혁신상 및 다수의 '왓 하이파이' 5 stars(What Hi-Fi Awards 5 stars)를 수상하며 아스텔앤컨의 독보적인 앰프 기술인 TERATON 알파가 전 세계 오디오 애호가들에게 인정받고 있습니다.

앞으로 당사는 적극적인 홍보와 마케팅을 통해 브랜드 파워를 강화해 나갈 것입니다. 가격 대비 고성능 효율 및 타사 대비 기술 격차를 만들어 낼 수 있는 압도적인 오디오 기술을 통해 더욱 경쟁력 있는 다양한 제품 라인업을 구성하여 시장 리딩 브랜드의 자리를 지켜 나갈 것입니다.

2. 인크로스

가. 산업의 특성

광고 산업은 전통 광고와 디지털 광고로 구분되며, 디지털 광고는 매체 유형에 따라 온라인 광고와 모바일 광고로 구분할 수 있습니다. 인크로스는 디지털 광고 시장에서 매체 판매 대행 및 미디어 플래닝 서비스를 제공하는 미디어렙 사업과 동영상 애드 네트워크 '다윈(dawin)' 사업, SK텔레콤과 공동 개발한 AI 기반의 문자 커머스 '티딜(T deal)' 사업을 영위하고 있습니다. 또한 자회사 마인드노크를 통해 검색광고 및 디지털 광고 대행 사업을 수행하고 있습니다.

기본적으로 광고업은 뚜렷한 계절성을 띠고 있으며 경기 변동에 다소 민감한 경향을 나타냅니다. 그러나 디지털 광고는 과학적이고 객관적인 데이터를 기반으로 직접적인 광고 효과 측정이 가능하며,광고비를 효율적으로 집행할 수 있다는 특성 때문에 광고주의 수요가 지속적으로 증가하는 양상을 보이고 있습니다. 특히, 최근 경기 침체 우려가 지속되고 있는 가운데 다양한 마케팅 기법을 활용하여 광고비 대비 효과를 극대화하는 퍼포먼스 광고가 업계의 화두로 부상하고 있습니다.

한편, 2020년대 들어 모바일 기반의 비대면 콘텐츠 소비 및 구매활동이 대폭 증가함에 따라 디지털 광고 및 모바일 커머스 산업은 지속적으로 성장하고 있습니다. 이와 동시에 최근 디지털 광고시장에서는 빅데이터를 접목하여 정확하고 효율적으로 광고를 집행하는 기법이 크게 주목받고 있습니다. 모바일 플랫폼의 확산 및 ICT 기술의 발전을 바탕으로 디지털 광고시장은 향후에도 높은 성장세를 이어갈 것으로 예상됩니다.

나. 성장성

2022년 국내 디지털 광고 시장 규모는 8조 227억 원으로 전년 대비 0.2% 성장하였습니다. 디지털 광고의 시장 점유율은 50.9%로, 여전히 전체 광고 시장의 절반을 차지하고 있는 것으로 나타났습니다. 2023년 디지털 광고 시장 규모는 8조 8,377억 원으로 전년 대비 10.2% 증가하고, 그 비중 역시 52.3%까지 확대될 것으로 전망됩니다. 이에 따라 당사의 주요 사업인 미디어렙 역시 안정적인 성장세가 유지될 것으로 예상됩니다.

T deal 사업이 속한 온라인 쇼핑 시장 규모 역시 비대면 쇼핑 수요가 증가하면서 매년 성장하고 있습니다. 통계청이 발표한 '온라인쇼핑 동향 조사'에 따르면 2022년 연간 온라인쇼핑 총 거래액은 2021년 대비 10.4% 증가한 206조 4,916억 원을 기록했으며, 이 중에서도 모바일 거래액은 153조 6,776억 원으로 전체 온라인 거래액의 74.4%를 차지했습니다. 온라인 쇼핑에서 모바일 거래의 비중은 2021년 72.4% 대비 2.0%p 증가하였으며, 모바일 중심의 쇼핑 거래액 규모는 지속적으로 성장할 것으로 전망됩니다.

다. 경기변동의 특성 및 계절성

일반적으로 광고업은 다른 산업군에 비해 높은 탄력성을 보이는 편입니다. 경기 호황시에는 광고주들이 마케팅 예산을 확대함으로써 광고시장이 더욱 크게 성장하지만, 반면에 불황일 때는 마케팅 예산을 우선적으로 축소하는 경향을 보이기 때문입니다. 당사가 영위하고 있는 디지털 광고 사업 역시 경기 변동에 의해 어느 정도 영향을 받으나 온라인과 모바일, IPTV 같은 디지털 광고 상품들은 광고효과가 데이터에 기반해서 즉각 리포팅된다는 특성 때문에 TV, 신문, 잡지, 라디오 등의 전통매체에 비하면 상대적으로 경기 변동에 따른 영향력이 적고, 민감도 역시 낮게 나타납니다.

라. 국내외 시장여건

디지털 광고 시장은 생활에 필요한 모든 서비스를 모바일 기기 하나로 손쉽게 이용할 수 있는 환경에서 급속도로 성장해 왔습니다. 이와 동시에 디지털 기기 사용이 익숙한 '디지털 네이티브(Digital Native)' 세대가 주요 소비층으로 부상하면서 디지털 광고는 기업의 마케팅 활동에서 필수적인 요소로 자리매김했습니다. 다양한 모바일 서비스가 등장하고 빅데이터 활용 기술이 발전하면서 광고주가 원하는 오디언스에게 정확하게 광고를 노출시킬 수 있는 타겟팅 광고 상품의 발달도 가속화되고 있습니다.

한편, 최근 대외 경제상황에 대한 부정적인 전망으로 광고 시장 성장 정체에 대한 우려도 존재하는 상황입니다. 그러나 한정된 예산으로 효율적인 광고를 집행할 수 있는 디지털 광고 특성상, 즉각적인 광고 효과를 만들어 내는 퍼포먼스 마케팅을 중심으로 그 수요가 증가할 전망입니다. 이러한 점을 고려할 때 디지털 광고 시장에서의 사업 기회는 계속 확대될 것으로 예상됩니다.

마. 영업개황 및 경쟁력

당사는 연결재무제표 기준으로 2023년 반기 매출액 225억원, 영업이익 56억원, 당기순이익 59억원을 시현하였습니다. 전년 동기 대비 매출액과 당기순이익은 각각 2.5%, 25.5% 증가하였으며, 영업이익은 15.2% 감소하였습니다. 2023년 반기 기준 주요 사업부별 매출은 미디어렙 133억원, 티딜 운영 45억원, 검색광고, 애드네트워크, 서비스운영 등을 합산하여 47억원을 기록했으며 매출 비중은 각각 59.1%, 19.8%, 21.1% 입니다.

디지털 광고 통합 집행 및 퍼포먼스 광고 수요가 증가하고 있는 가운데, 당사는 디스플레이 광고-퍼포먼스 광고-검색 광고까지의 디지털 광고 전 영역을 아우르는 사업 포트폴리오 및 전문성을 바탕으로 성장세를 이어갈 전망입니다.

T deal 사업은 2020년 출시 이후 빠르게 성장하고 있습니다. 당사는 앞으로도 SK텔레콤의 고도화된 AI 기술과 인크로스의 탁월한 운영 역량 및 AI 기술 활용 능력을 바탕으로 사업 경쟁력을 강화해 나갈 계획입니다.

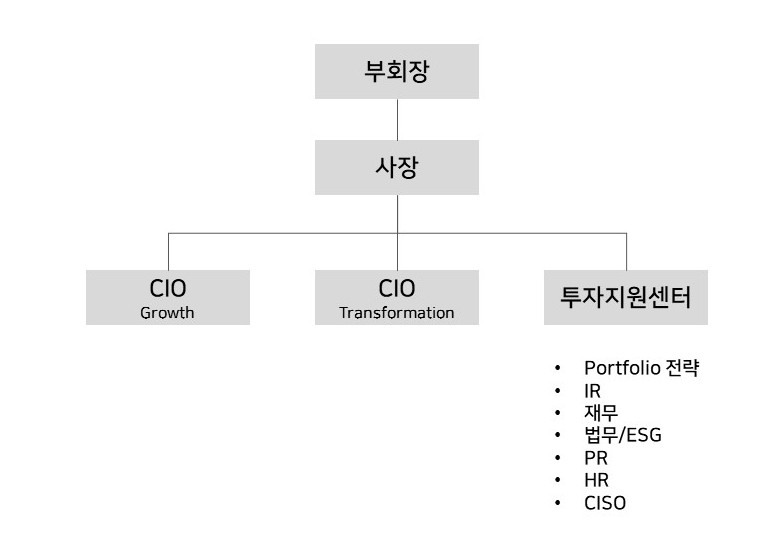

(4) 신규사업 등의 내용 및 전망

SK스퀘어는 11번가, 티맵모빌리티와 같은 주요종속회사 및 SK하이닉스와 같은 주요자회사를 포함하여 반도체ㆍICT 섹터를 중심으로 한 효율적인 포트폴리오 및 지배구조를 형성하고 있는 투자회사입니다.

향후 사업 부문별 특성에 맞는 신속하고 전문적인 의사 결정 체제의 확립 및 부문별 전문화 된 사업 역량 집중을 통한 기업 경쟁력 강화 및 주주가치 증대를 도모할 예정입니다.

(5) 조직도

|

|

|

조직도 |

2. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

● 제1호 의안 : 제3기 재무제표 승인의 건

가. 해당 사업연도의 영업상황의 개요

- 'Ⅲ. 경영참고사항' 중 '1. 사업의 개요' 참조

나. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ

자본변동표 ㆍ이익잉여금처분계산서(안) ㆍ현금흐름표

※ 아래의 재무제표는 감사전 연결ㆍ별도 재무제표입니다.

외부감사인의 감사의견을 포함한 최종 재무제표는 향후 전자공시시스템

(http://dart.fss.or.kr)에 공시예정인 당사의 연결ㆍ별도 감사보고서를

참조하시기 바랍니다.

1) 연결 재무제표

| 연 결 재 무 상 태 표 | |

| 제 3 기 2023년 12월 31일 현재 | |

| 제 2 기 2022년 12월 31일 현재 | |

| SK스퀘어 주식회사 및 그 종속기업 | (단위 : 백만원) |

| 과 목 | 주 석 | 제 3(당) 기말 | 제 2(전) 기말 | ||

|---|---|---|---|---|---|

| 자 산 | |||||

| Ⅰ.유동자산 | 2,288,523 | 2,864,776 | |||

| 현금및현금성자산 |

5,32,33 |

1,270,893 | 1,001,603 | ||

| 단기금융상품 |

5,32,33,35 |

100,798 | 235,502 | ||

| 단기투자자산 |

10,32,33 |

160,405 | 197,506 | ||

| 매출채권 |

6,32,33,34 |

237,484 | 457,718 | ||

| 단기대여금 |

6,32,33 |

1,914 | 2,442 | ||

| 미수금 |

6,32,33,34 |

343,836 | 622,643 | ||

| 계약자산 |

8,33 |

8,912 | 65,881 | ||

| 미수수익 |

6,32,33 |

5,225 | 2,840 | ||

| 선급금 | 16,632 | 25,289 | |||

| 선급비용 |

7 |

10,883 | 33,472 | ||

| 당기법인세자산 |

30 |

5,388 | 6,297 | ||

| 재고자산 |

9 |

113,263 | 116,500 | ||

| 유동파생금융자산 |

20,32,33 |

1,065 | 1,145 | ||

| 기타의유동자산 |

6,32,33,34 |

11,825 | 18,595 | ||

| 매각예정비유동자산 |

37 |

- | 77,343 | ||

| Ⅱ.비유동자산 | 15,681,485 | 19,295,807 | |||

| 장기금융상품 |

5,32,33,35 |

817 | 740 | ||

| 장기투자자산 |

10,32,33 |

535,461 | 463,009 | ||

| 관계기업및공동기업투자 |

12 |

13,757,858 | 15,105,185 | ||

| 유형자산 |

13,14,34,35 |

242,922 | 887,167 | ||

| 영업권 |

11,15 |

272,481 | 1,462,259 | ||

| 무형자산 |

16 |

240,785 | 1,163,487 | ||

| 장기미수금 |

6,32,33 |

450,000 | - | ||

| 장기미수수익 |

6,32,33 |

14,153 | - | ||

| 장기대여금 |

6,32,33 |

1,031 | 3,140 | ||

| 장기계약자산 |

8,33 |

- | 13,490 | ||

| 장기선급비용 |

7 |

1,332 | 29,006 | ||

| 장기보증금 |

6,32,33,34 |

17,813 | 21,944 | ||

| 파생금융자산 |

20,32,33 |

7,110 | 16,270 | ||

| 이연법인세자산 |

30 |

115,917 | 72,147 | ||

| 확정급여자산 |

19 |

22,740 | 32,625 | ||

| 기타의비유동자산 |

6,32,33 |

1,065 | 25,338 | ||

| 자 산 총 계 | 17,970,008 | 22,160,583 | |||

| 부 채 | |||||

| Ⅰ.유동부채 | 1,380,605 | 1,819,530 | |||

| 매입채무 | 32,33,34 | 95,911 | 259,918 | ||

| 미지급금 | 32,33,34 | 256,576 | 524,368 | ||

| 예수금 | 32,33,34 | 446,316 | 563,135 | ||

| 계약부채 | 8 | 24,034 | 44,839 | ||

| 미지급비용 | 32,33,34 | 133,266 | 271,672 | ||

| 당기법인세부채 | 30 | 37,635 | 22,718 | ||

| 유동파생금융부채 | 20,32,33,36 | 304,163 | 756 | ||

| 유동충당부채 | 18 | 1,083 | 944 | ||

| 단기차입금 | 17,32,33,35,36 | 46,894 | 32,209 | ||

| 유동성사채및장기차입금 | 17,32,33,36 | 146 | 30,734 | ||

| 유동성당기손익인식금융부채 | 26,32,33,34,36 | - | 16,846 | ||

| 리스부채 | 14,32,33,34,36 | 33,799 | 50,511 | ||

| 기타의유동부채 | 782 | 880 | |||

| Ⅱ.비유동부채 | 772,886 | 3,177,853 | |||

| 사채 | 17,32,33,36 | - | 266,269 | ||

| 장기차입금 | 17,32,33,35,36 | 659 | 1,705,964 | ||

| 장기미지급금 | 32,33 | 150,719 | 7,460 | ||

| 당기손익인식금융부채 | 26,32,33,36 | 70,229 | 91,355 | ||

| 장기미지급비용 | 32,33,34 | - | 15,787 | ||

| 장기리스부채 | 14,32,33,34,36 | 65,040 | 81,799 | ||

| 장기계약부채 | 8 | 1,751 | 8,745 | ||

| 확정급여부채 | 19 | 4,806 | 114,077 | ||

| 파생금융부채 | 20,32,33,36 | 102,796 | 136,877 | ||

| 비유동충당부채 | 18 | 5,403 | 5,643 | ||

| 이연법인세부채 | 30 | 359,680 | 718,930 | ||

| 기타의비유동부채 | 32,33 | 11,803 | 24,947 | ||

| 부 채 총 계 | 2,153,491 | 4,997,383 | |||

| 자 본 | |||||

| Ⅰ.지배기업소유주에 귀속되는 자본 | 15,201,829 | 16,819,552 | |||

| 자본금 | 1,21 | 14,147 | 14,147 | ||

| 기타불입자본 | 21,22,23 | 14,666,437 | 15,934,664 | ||

| 이익잉여금 | 24 | 320,369 | 758,809 | ||

| 기타자본구성요소 | 25 | 200,876 | 111,932 | ||

| Ⅱ.비지배지분 | 614,688 | 343,648 | |||

| 자 본 총 계 | 15,816,517 | 17,163,200 | |||

| 부채 및 자본 총계 | 17,970,008 | 22,160,583 | |||

| "첨부된 주석은 본 연결재무제표의 일부입니다." |

| 연 결 손 익 계 산 서 | |

| 제 3 기 2023년 1월 1일부터 2023년 12월 31일까지 | |

| 제 2 기 2022년 1월 1일부터 2022년 12월 31일까지 | |

| SK스퀘어 주식회사 및 그 종속기업 | (단위 : 백만원) |

| 과 목 | 주 석 | 제 3(당) 기 | 제 2(전) 기 | ||

|---|---|---|---|---|---|

| Ⅰ.영업수익 | 4,34 | 2,276,508 | 2,370,553 | ||

| 매출액 | 2,276,508 | 2,370,553 | |||

| Ⅱ.영업비용 | 34 | 2,563,613 | 2,719,127 | ||

| 종업원급여 | 455,471 | 474,786 | |||

| 지급수수료 | 7 | 583,431 | 631,050 | ||

| 감가상각비 | 4 | 88,428 | 97,126 | ||

| 운송비 | 276,950 | 442,284 | |||

| 광고선전비 | 168,357 | 242,726 | |||

| 상품및기타구입비용 | 873,116 | 710,584 | |||

| 기타영업비용 | 27 | 117,860 | 120,571 | ||

| Ⅲ.지분법손익 | 12 | (2,052,593) | 364,626 | ||

| 지분법이익 | 1,947 | 473,686 | |||

| 지분법손실 | (2,054,540) | (109,060) | |||

| Ⅳ.영업이익(손실) | 4 | (2,339,698) | 16,052 | ||

| 금융수익 | 4,29 | 135,315 | 124,946 | ||

| 금융비용 | 4,29 | 335,501 | 103,150 | ||

| 종속기업,관계기업 및 공동기업투자관련이익(손실) | 4,12 | (34,110) | 17,065 | ||

| 기타영업외수익 | 4,28 | 5,838 | 6,052 | ||

| 기타영업외비용 | 4,28 | 29,364 | 20,169 | ||

| Ⅴ.법인세비용차감전순이익(손실) | 4 | (2,597,520) | 40,796 | ||

| Ⅵ.법인세비용(수익) | 30 | (292,263) | 1,962 | ||

| Ⅶ.계속영업이익(손실) | (2,305,257) | 38,834 | |||

| Ⅷ.중단영업이익 | 38 | 990,423 | 217,273 | ||

| Ⅸ.당기연결순이익(손실) | (1,314,834) | 256,107 | |||

| Ⅹ.당기연결순이익(손실)의 귀속 | |||||

| 지배기업의 소유주지분 | (1,287,048) | 259,768 | |||

| 비지배지분 | (27,786) | (3,661) | |||

| XI.주당손익 | 31 | ||||

| 기본주당손익 | (9,259)원 | 1,837원 | |||

| 기본주당손익 - 계속 | (16,284)원 | 827원 | |||

| 희석주당손익 | (9,259)원 | 1,722원 | |||

| 희석주당손익 - 계속 | (16,284)원 | 712원 | |||

| "첨부된 주석은 본 연결재무제표의 일부입니다." |

| 연 결 포 괄 손 익 계 산 서 | |

| 제 3 기 2023년 1월 1일부터 2023년 12월 31일까지 | |

| 제 2 기 2022년 1월 1일부터 2022년 12월 31일까지 | |

| SK스퀘어 주식회사 및 그 종속기업 | (단위 : 백만원) |

| 과 목 | 주 석 | 제 3(당) 기 | 제 2(전) 기 | ||

|---|---|---|---|---|---|

| Ⅰ.당기연결순이익(손실) | (1,314,834) | 256,107 | |||

| Ⅱ.당기연결기타포괄손익 | 41,812 | (482,031) | |||

| 후속기간에 당기손익으로 재분류되지 않는 항목: | 9,713 | (537,117) | |||

| 확정급여제도의 재측정요소 | 19 | (17,192) | 29,051 | ||

| 관계기업 및 공동기업의 기타포괄손익의 변동 | 12,25 | (3,810) | 74,246 | ||

| 기타포괄손익-공정가치 측정 금융자산 평가손익 | 25,29 | 30,715 | (640,414) | ||

| 후속기간에 당기손익으로 재분류되는 항목: | 32,099 | 55,086 | |||

| 관계기업 및 공동기업의 기타포괄손익의 변동 | 12,25 | 19,133 | 31,795 | ||

| 해외사업장환산외환차이 | 25 | 12,966 | 23,291 | ||

| Ⅲ.당기연결총포괄손익 | (1,273,022) | (225,924) | |||

| Ⅳ.당기연결총포괄손익의 귀속 | |||||

| 지배기업의 소유주지분 | (1,243,049) | 30,466 | |||

| 비지배지분 | (29,973) | (256,390) | |||

| "첨부된 주석은 본 연결재무제표의 일부입니다." |

| 연결자본변동표 |

|

| 제 3 기 2023년 1월 1일부터 2023년 12월 31일까지 | |

| 제 2 기 2022년 1월 1일부터 2022년 12월 31일까지 | |

| SK스퀘어 주식회사 및 그 종속기업 | (단위 : 백만원) |

| 과 목 | 주 석 | 지배기업 소유주지분 | 비지배지분 | 자본총계 | ||||

|---|---|---|---|---|---|---|---|---|

| 자 본 금 | 기타불입자본 | 이익잉여금 | 기타자본 구성요소 |

소 계 | ||||

| 2022. 1. 1(전기초) | 14,147 | 15,805,933 | 368,760 | 471,515 | 16,660,355 | 194,939 | 16,855,294 | |

| 총포괄손익: | ||||||||

| 당기연결순이익 | - | - | 259,768 | - | 259,768 | (3,661) | 256,107 | |

| 기타포괄손익 | 12,19,25 | - | - | 130,281 | (359,583) | (229,302) | (252,729) | (482,031) |

| 소 계 | - | - | 390,049 | (359,583) | 30,466 | (256,390) | (225,924) | |

| 자본에 직접 반영된 주주와의 거래: | ||||||||

| 연차배당 | - | - | - | - | - | (3,203) | (3,203) | |

| 주식보상비용 | 23 | - | 7,148 | - | - | 7,148 | 20,137 | 27,285 |

| 주식선택권의 행사 | - | (276) | - | - | (276) | - | (276) | |

| 주식선택권의 조건변경 | 23 | - | (2,020) | - | - | (2,020) | - | (2,020) |

| 자기주식의 처분 | 22 | - | 1,423 | - | - | 1,423 | - | 1,423 |

| 종속기업의 자본변동 등 | 12 | - | 122,456 | - | - | 122,456 | 388,165 | 510,621 |

| 소 계 | - | 128,731 | - | - | 128,731 | 405,099 | 533,830 | |

| 2022.12.31(전기말) | 14,147 | 15,934,664 | 758,809 | 111,932 | 16,819,552 | 343,648 | 17,163,200 | |

| 2023. 1. 1(당기초) | 14,147 | 15,934,664 | 758,809 | 111,932 | 16,819,552 | 343,648 | 17,163,200 | |

| 총포괄손익: | ||||||||

| 당기연결순손실 | - | - | (1,287,048) | - | (1,287,048) | (27,786) | (1,314,834) | |

| 기타포괄손익 | 12,19,25 | - | - | (52,909) | 96,908 | 43,999 | (2,187) | 41,812 |

| 소 계 | - | - | (1,339,957) | 96,908 | (1,243,049) | (29,973) | (1,273,022) | |

| 자본에 직접 반영된 주주와의 거래: | ||||||||

| 연차배당 | - | - | - | - | - | (6,062) | (6,062) | |

| 자본준비금의 이익잉여금 전입 | 21 | - | (1,000,000) | 1,000,000 | - | - | - | - |

| 주식보상비용 | 23 | - | 9,284 | - | - | 9,284 | 16,500 | 25,784 |

| 주식선택권의 소멸 | - | (168) | - | - | (168) | - | (168) | |

| 자기주식의 취득 | 22 | - | (265,607) | - | - | (265,607) | - | (265,607) |

| 자기주식의 처분 | 22 | - | 2,668 | - | - | 2,668 | - | 2,668 |

| 자기주식의 소각 | 22 | - | 106,285 | (106,285) | - | - | - | - |

| 종속회사의 지배력 상실로 인한 변동 | 38 | - | 12,786 | 7,802 | (7,964) | 12,624 | 256,908 | 269,532 |

| 종속기업의 자본변동 등 | - | (133,475) | - | - | (133,475) | 33,667 | (99,808) | |

| 소 계 | - | (1,268,227) | 901,517 | (7,964) | (374,674) | 301,013 | (73,661) | |

| 2023.12.31(당기말) | 14,147 | 14,666,437 | 320,369 | 200,876 | 15,201,829 | 614,688 | 15,816,517 | |

| "첨부된 주석은 본 연결재무제표의 일부입니다." |

| 연 결 현 금 흐 름 표 | |

| 제 3 기 2023년 1월 1일부터 2023년 12월 31일까지 | |

| 제 2 기 2022년 1월 1일부터 2022년 12월 31일까지 | |

| SK스퀘어 주식회사 및 그 종속기업 | (단위 : 백만원) |

| 과 목 | 주 석 | 제 3(당) 기 | 제 2(전) 기 | ||

|---|---|---|---|---|---|

| Ⅰ.영업활동으로 인한 현금흐름 | 265,749 | 342,357 | |||

| 1. 영업에서 창출된 현금흐름 | 109,829 | 61,856 | |||

| (1) 당기연결순이익 | (1,314,834) | 256,107 | |||

| (2) 수익ㆍ비용의 조정 | 36 | 1,362,149 | 10,752 | ||

| (3) 영업활동으로 인한 자산ㆍ부채의 변동 | 36 | 62,514 | (205,003) | ||

| 2. 이자의 수취 | 39,052 | 22,599 | |||

| 3. 배당금의 수취 | 181,364 | 365,579 | |||

| 4. 이자의 지급 | (40,599) | (68,675) | |||

| 5. 법인세의 납부 | (23,897) | (39,002) | |||

| Ⅱ.투자활동으로 인한 현금흐름 | 284,320 | (57,802) | |||

| (1) 투자활동으로 인한 현금유입액 | 682,505 | 708,862 | |||

| 단기금융상품의 순감소 | 147,561 | 606,957 | |||

| 단기투자자산의 처분 | 78,299 | 5,623 | |||

| 단기대여금의 회수 | 154 | 2,106 | |||

| 장기금융상품의 감소 | 7 | - | |||

| 장기투자자산의 처분 | 9,255 | 26,185 | |||

| 관계기업 및 공동기업투자의 처분 | 85,577 | 203 | |||

| 유형자산의 처분 | 9,054 | 1,143 | |||

| 무형자산의 처분 | 2,219 | 2,013 | |||

| 장기대여금의 회수 | 1,482 | 648 | |||

| 보증금의 감소 | 2,337 | 2,207 | |||

| 연결대상종속기업지분의 설립 순현금유입 | 11,233 | - | |||

| 연결대상종속기업지분의 처분 순현금유입 | 335,327 | 61,777 | |||

| (2) 투자활동으로 인한 현금유출액 | (398,185) | (766,664) | |||

| 단기투자자산의 취득 | 50,207 | 8,611 | |||

| 단기대여금의 대여 | 978 | 278 | |||

| 장기대여금의 대여 | 1,161 | 1,134 | |||

| 장기금융상품의 증가 | 74 | 38 | |||

| 장기투자자산의 취득 | 53,734 | 77,513 | |||

| 관계기업 및 공동기업투자의 취득 | 30,012 | 227,394 | |||

| 유형자산의 취득 | 237,254 | 321,917 | |||

| 무형자산의 취득 | 21,858 | 52,342 | |||

| 보증금의 증가 | 2,305 | 6,878 | |||

| 사업결합으로 인한 현금유출 | 602 | 70,332 | |||

| 연결대상종속기업지분의 처분 순현금유출 | - | 227 | |||

| Ⅲ.재무활동으로 인한 현금흐름 | (281,085) | 68,664 | |||

| (1) 재무활동으로 인한 현금유입액 | 104,055 | 215,994 | |||

| 단기차입금의 순증가 | 31,685 | - | |||

| 당기손익인식금융부채의 증가 | - | 15,895 | |||

| 비지배주주와의 거래 | 72,370 | 200,099 | |||

| (2) 재무활동으로 인한 현금유출액 | (385,140) | (147,330) | |||

| 단기차입금의 순감소 | - | 88,731 | |||

| 사채의 상환 | 30,701 | - | |||

| 장기차입금의 상환 | 327 | 277 | |||

| 리스부채의 원금 상환 | 50,481 | 50,119 | |||

| 배당금의 지급 | 38,024 | 8,203 | |||

| 자기주식의 취득 | 265,607 | - | |||

| Ⅳ.현금및현금성자산의 증가(Ⅰ+Ⅱ+Ⅲ) | 268,984 | 353,219 | |||

| Ⅴ.기초의 현금및현금성자산 | 1,001,603 | 642,184 | |||

| Ⅵ.외화표시 현금및현금성자산의 환율변동효과 | 306 | 6,200 | |||

| Ⅶ.기말의 현금및현금성자산 | 1,270,893 | 1,001,603 | |||

| "첨부된 주석은 본 연결재무제표의 일부입니다." |

주석

| 2023년 12월 31일 현재 |

| 2022년 12월 31일 현재 |

| SK스퀘어 주식회사 및 그 종속기업 |

1. 회사의 개요

(1) 지배기업의 개요

SK스퀘어 주식회사(이하 "지배기업")는 반도체 및 New ICT 등 관련 피투자회사 지분의 관리 및 신규투자 등을 목적으로 2021년 11월 1일을 분할기일로 하여 SK텔레콤 (주)로부터 인적분할의 방법으로 설립되었습니다. 지배기업의 본점 소재지는 서울특별시 중구 을지로 65입니다.

지배기업은 2021년 11월 29일에 한국거래소에 주식을 상장하였습니다. 분할 후 지배기업의 자본금은 14,147백만원이며, 당기말 현재 자본금은 설립시와 동일합니다. 한편, 보고기간 말 현재 지배기업의 최대주주는 30.55%(42,452,202주)의 지분을 소유하고 있는 SK(주)이며, 나머지 지분은 기관투자자 및 소액주주 등이 소유하고 있습니다.

(2) 연결대상 종속기업 및 현황

당기말과 전기말 현재 종속기업투자의 내역은 다음과 같습니다.

| 종속기업명 | 소재지 | 주요 영업활동 | 결산월 | 소유지분율(%)(*1) | ||

|---|---|---|---|---|---|---|

| 당기말 | 전기말 | |||||

| 지배기업이 직접 보유하고 있는 종속기업 |

원스토어(주)(*2,3) | 한국 | 통신업 | 12월 | 46.4 | 47.5 |

| SK플래닛(주)(*4) | 한국 | 통신업, 시스템 소프트웨어 개발 및 공급업 | 12월 | 86.3 | 98.7 | |

| 십일번가 주식회사(*5) | 한국 | 전자상거래업 | 12월 | 80.3 | 80.3 | |

| (주)드림어스컴퍼니(*6) | 한국 | 영상 및 음향기기 제조업 | 12월 | 38.7 | 41.8 | |

| SK쉴더스(주)(*7,12) | 한국 | 정보보호서비스 및 무인경비업 | 12월 | - | 63.1 | |

| id Quantique SA(*8) | 스위스 | 양자정보통신 산업 | 12월 | 56.9 | 69.3 | |

| SK Square Americas, Inc. | 미국 | 투자업 | 12월 | 100.0 | 100.0 | |

| 에프에스케이엘앤에스 주식회사 | 한국 | 화물운송주선업 및 물류 컨설팅사업 | 12월 | 60.0 | 60.0 | |

| 인크로스(주)(*9) | 한국 | 매체대행업 | 12월 | 36.1 | 36.1 | |

| 티맵모빌리티 주식회사(*10) | 한국 | 모빌리티 사업 | 12월 | 60.1 | 60.1 | |

| TGC Square Pte. Ltd.(*2,12) | 싱가포르 | 투자업 | 12월 | 34.9 | - | |

| 원스토어(주)의 종속기업 | (주)로크미디어 | 한국 | 출판업 및 통신판매업 | 12월 | 100.0 | 100.0 |

| ONESTORE GLOBAL PTE.LTD. | 싱가포르 |

포털 및 기타 인터넷정보 매개 서비스업 | 12월 | 100.0 | 100.0 | |

| 인프라커뮤니케이션즈(주)(*13) | 한국 | 서비스 운영사업 | 12월 | 100.0 | 100.0 | |

| One Store International Holding B.V.(*12) |

네덜란드 | 통신판매중개업 | 12월 | 100.0 | - | |

| SK플래닛(주)의 종속기업 | SK Planet Global Holdings Pte., Ltd. | 싱가포르 | 투자업 | 12월 | 100.0 | 100.0 |

| SK Planet, Inc. | 미국 | 모바일 솔루션 제공업 | 12월 | 100.0 | 100.0 | |

| SCODYS PTE., LTD. | 싱가포르 | 가상화폐 제작 및 판매업 | 12월 | 100.0 | 100.0 | |

| 십일번가 주식회사의 종속기업 | 연길십일번가상무유한공사(*12) | 중국 | 서비스대행업 | 12월 | 100.0 | - |

| (주)드림어스컴퍼니의 종속기업 | iriver Enterprise, Ltd. | 홍콩 | 중국 자회사 관리 | 12월 | 100.0 | 100.0 |

| iriver China Co., Ltd. | 중국 | MP3,4 생산 및 중국 내수 영업 | 12월 | 100.0 | 100.0 | |

| Dongguan iriver Electronics Co., Ltd. | 중국 | 전자책 등 생산 및 중국 내수영업 | 12월 | 100.0 | 100.0 | |

| LIFE DESIGN COMPANY, Inc. | 일본 | 일본 GOODS 판매 | 12월 | 100.0 | 100.0 | |

| 주식회사 스튜디오돌핀 | 한국 | 음악 및 기타 오디오물 출판업 | 12월 | 100.0 | 100.0 | |

| 코리아시큐리티홀딩스(주)의 종속기업(*7,12) |

Infosec Information Technology(Wuxi)Co., Ltd.(*12) | 중국 | 시스템 소프트웨어 개발 및 공급업 | 12월 | - | 100.0 |

| 주식회사 캡스텍(*12) | 한국 | 인력경비업 | 12월 | - | 100.0 | |

| SK Shieldus America, Inc.(*12) | 미국 | 시스템 소프트웨어 개발 및 공급업 | 12월 |

- | 100.0 | |

| id Quantique SA의 종속기업 | 아이디 퀀티크 유한회사 | 한국 | 양자정보통신 산업 | 12월 | 100.0 | 100.0 |

| ID Quantique Limited, UK | 영국 | 양자정보통신 산업 | 12월 | 100.0 | 100.0 | |

| ID Quantique Inc, USA | 미국 | 양자정보통신 산업 | 12월 | 100.0 | 100.0 | |

| id Quantique Europe GmbH | 오스트리아 | 양자정보통신 산업 | 12월 | 100.0 | 100.0 | |

| Alice und Bob Privatstiftung | 오스트리아 | 시스템 소프트웨어 개발 및 공급업 | 12월 | 100.0 | 100.0 | |

| 에프에스케이엘앤에스 주식회사의 종속기업 |

FSK L&S (Shanghai) Co., Ltd. | 중국 | 운송업 | 12월 | 66.0 | 66.0 |

| FSK L&S Hungary, Kft. | 헝가리 | 운송업 | 12월 | 100.0 | 100.0 | |

| FSK L&S (Vietnam) Co., Ltd. | 베트남 | 운송업 | 12월 | 100.0 | 100.0 | |

| FSK L&S (Jiangsu) Co., Ltd. | 중국 | 운송업 | 12월 | 100.0 | 100.0 | |

| FSK L&S USA, Inc. | 미국 | 국제화물운송주선업 | 12월 | 100.0 | 100.0 | |

| 인크로스(주)의 종속기업 | 마인드노크(주) | 한국 | 매체대행업 |

12월 | 100.0 | 100.0 |

| (주)솔루티온 | 한국 |

시스템소프트웨어 개발 및 공급업 | 12월 | 100.0 | 100.0 | |

| 티맵모빌리티 주식회사의 종속기업 | (주)와이엘피 | 한국 | 화물운송 주선업 | 12월 | 100.0 | 100.0 |

| 굿서비스 주식회사 | 한국 | 운전대행서비스업 및 관련부대사업 | 12월 | 100.0 | 100.0 | |

| 서울공항리무진 주식회사(*11) |

한국 | 공항버스 운송사업 | 12월 | 100.0 | 100.0 | |

| (유)로지소프트 | 한국 |

소프트웨어 개발사업 | 12월 |

100.0 | 100.0 | |

(*1) 지배기업 또는 중간지배기업이 직접 보유하고 있는 지분율입니다.

(*2) 지배기업의 피투자회사에 대한 지분율은 50% 미만이나 기존 주주와 체결한 약정에 따라 지배기업이 이사회 구성원의 과반수를 임명할 수 있기 때문에 지배력을 보유하고 있는 것으로 판단하였습니다.

(*3) 당기 중 지배기업은 피투자회사의 재무적투자자와 신규 주주간 계약을 체결하였으며, 해당 계약에 따르면 연결실체는 자기지분상품을 매입하는 의무를 회피할 수 없어 상환금액의 현재가치에 해당하는 139,372백만원을 장기미지급금으로 인식하였습니다.

(*4) 당기 중 지배기업이 보유하고 있던 지분 8,739,077주(지분율 12.4%)를 현금 35,000백만원을 수취하고 매각하였습니다.

(*5) 십일번가 주식회사가 발행한 지분의 80.3%는 지배기업이 보유하고 있으며, 의결권부 전환상환우선주에 해당하는 18.2%는 비지배주주(이하 "투자자")가 보유하고 있습니다. 주주간 약정에 따라 유상증자 후 일정요건이 충족되지 못할 경우, 신규 발행 주식의 투자자는 지배기업이 보유한 십일번가 주식회사 보통주에 대한 동반매각청구권 등을 행사할 수 있습니다. 당기 중 투자자가 해당 권리를 행사하였으며, 지배기업은 주식매도청구권 행사를 포기하였습니다. 당기말 현재 지배기업은 주주간 약정에 포함된 권리들에 대하여 289,208백만원(전기말: 34,600백만원)의 파생금융부채를 인식하고 있습니다.

(*6) 지배기업의 피투자회사에 대한 지분율은 50% 미만이나 기존 주주와 체결한 약정에 따라 지배기업이 이사회 구성원의 과반수를 임명할 수 있기 때문에 지배력을 보유하고 있는 것으로 판단하였습니다. 한편, 당기 중 의결권부 전환우선주의 보통주 전환으로 지배기업의 지분율이 41.8%에서 38.7%로 감소하였습니다.

(*7) 지배기업은 당기 중 지배기업이 보유하고 있던 SK쉴더스(주)의 보통주 전량을 상법상 주식의 포괄적 이전 절차에 따라 신설법인인 코리아시큐리티홀딩스(주)에게 이전하면서 코리아시큐리티홀딩스(주)의 보통주 47,903,598주(지분율 63.1%)를 취득하였으며, 취득한 보통주 중 21,870,273주(지분율 28.8%)를 Soteria Bidco SCSp에 매각하였습니다. 매각금액 중 402,974백만원은 당기에 수취하였고, 450,000백만원은 매각일로부터 2년 이내에 수취할 예정입니다. 상기 거래로 지배기업은 코리아시큐리티홀딩스(주)에 대한 지배력을 상실하였으며, 보유하고 있는 지분의 공정가치 891,954백만원을 공동기업투자로 인식하였습니다.(주석 12 참조)

(*8) 당기 중 id Quantique SA가 제3자에게 부여한 전환권과 신주인수권이 행사되어지분율이 69.3%에서 56.9%로 감소하였습니다.

(*9) 지배기업의 피투자회사에 대한 지분율은 50% 미만이나 다른 의결권 보유자의 주식 분산 정도 및 과거 주주총회 의결양상을 고려한 결과 지배기업이 지배력을 보유하고 있는 것으로 판단하였습니다.

(*10) 지배기업은 피투자회사의 비지배주주와 주주간 약정을 체결하고 있으며, 비지배주주가 보유한 동반매각청구권과 지배기업이 보유한 주식매도청구권에 대해 당기말 현재 89,698백만원(전기말: 74,701백만원)의 파생금융부채를 인식하였습니다. 한편, 보통주에 해당하는 36.2%, 의결권부 전환우선주에 해당하는 3.7%는 비지배주주가 보유하고 있으며, 비지배주주 중 전환우선주주가 보유한 지분은 기업회계기준서 제1032호에 따라 금융부채로 분류되었고, 기업회계기준서 제1109호에 따라 당기손익인식금융부채로 지정되었습니다. 주주간 약정에 의한 비지배주주의 풋옵션은 전환권 행사와 관계없이 상환만기까지 부채의 결제를 연기할 수 있기 때문에 비유동부채로 분류하였습니다.

(*11) 티맵모빌리티 주식회사는 서울공항리무진 주식회사의 보통주 109,259주를 취득하면서 매도인과 Earn-out Payment에 대한 계약을 체결하였습니다. 해당 계약은 유효한 기간 동안 인천공항 여객 수가 약정상 기준지표를 도달하는 비율에 따라 약정된 금액을 매도인에게 지급하는 조건입니다. 당기말 현재 연결실체는 해당 계약에 따라 미래 여객 수 추정에 기초하여 27,016백만원(전기말 : 20,472백만원)의 파생금융부채를 인식하였습니다.

(*12) 당기 중 종속기업의 변동 내역에 대해서는 주석 1-(4)에서 설명하고 있습니다.

(*13) 당기 중 원스토어(주)는 인크로스(주)가 보유하고 있던 인프라커뮤니케이션즈 (주)의 지분 전량을 취득하였습니다.

(3) 종속기업의 요약 재무정보

당기말과 전기말 현재 주요 연결대상 종속기업의 요약 재무정보는 다음과 같습니다.

1) 당기

| (단위: 백만원) | ||||||

|---|---|---|---|---|---|---|

| 종속기업명 | 당기말 | 당 기 | ||||

| 총 자산 | 총 부채 | 총 자본 | 매출 | 당기순이익 (손실) |

총포괄이익 (손실) |

|

| 십일번가 주식회사 | 611,113 | 488,996 | 122,117 | 865,477 | (131,265) | (135,001) |

| SK플래닛(주) | 408,914 | 186,767 | 222,147 | 286,389 | 1,971 | 15,013 |

| (주)드림어스컴퍼니(*1) | 236,448 | 70,864 | 165,584 | 270,331 | (2,194) | (2,202) |

| 원스토어(주)(*2) | 238,539 | 104,092 | 134,447 | 167,418 | (33,331) | (35,291) |

| 에프에스케이엘앤에스 주식회사(*3) | 116,426 | 43,118 | 73,308 | 323,566 | 10,580 | 10,852 |

| 인크로스(주)(*4) | 213,341 | 98,918 | 114,423 | 46,818 | 12,637 | 12,447 |

| 티맵모빌리티 주식회사(*5) | 876,434 | 191,384 | 685,050 | 294,015 | (42,258) | (45,663) |

(*1) (주)드림어스컴퍼니의 요약 재무정보는 연결대상 종속기업인 iriver Enterprise Ltd. 외 4개 종속기업의 재무정보를 포함한 연결재무정보입니다.

(*2) 원스토어(주)의 요약 재무정보는 연결대상 종속기업인 (주)로크미디어 외 3개 종속기업의 재무정보를 포함한 연결재무정보입니다.

(*3) 에프에스케이엘앤에스 주식회사의 요약 재무정보는 연결대상 종속기업인 FSK L&S (Shanghai) Co., Ltd. 외 4개 종속기업의 재무정보를 포함한 연결재무정보입니다.

(*4) 인크로스(주)의 요약 재무정보는 연결대상 종속기업인 마인드노크(주) 외 1개 종속기업의 재무정보를 포함한 연결재무정보입니다.

(*5) 티맵모빌리티 주식회사의 요약 재무정보는 연결대상 종속기업인 (주)와이엘피 외 3개 종속기업의 재무정보를 포함한 연결재무정보입니다.

2) 전기

| (단위: 백만원) | ||||||

|---|---|---|---|---|---|---|

| 종속기업명 | 전기말 | 전 기 | ||||

| 총 자산 | 총 부채 | 총 자본 | 매출 | 당기순이익 (손실) |

총포괄이익 (손실) |

|

| 십일번가 주식회사 | 832,271 | 572,444 | 259,827 | 789,039 | (103,821) | (102,327) |

| SK플래닛(주) | 381,994 | 174,859 | 207,135 | 277,867 | 158,086 | 111,777 |

| (주)드림어스컴퍼니(*1) | 271,847 | 104,064 | 167,783 | 274,372 | 27,270 | 28,229 |

| SK쉴더스(주)(*2) | 3,362,490 | 2,903,096 | 459,394 | 1,792,829 | 57,491 | 83,211 |

| 원스토어(주)(*3) | 286,200 | 136,077 | 150,123 | 222,835 | (34,767) | (35,048) |

| 에프에스케이엘앤에스 주식회사(*4) | 127,760 | 62,129 | 65,631 | 504,250 | 18,969 | (17,216) |

| 인크로스(주)(*5) | 236,898 | 130,941 | 105,957 | 53,308 | 15,409 | 16,337 |

| 티맵모빌리티 주식회사(*6) | 932,404 | 213,948 | 718,456 | 204,611 | (160,833) | (161,018) |

(*1) (주)드림어스컴퍼니의 요약 재무정보는 연결대상 종속기업인 iriver Enterprise Ltd. 외 4개 종속기업의 재무정보를 포함한 연결재무정보입니다.

(*2) SK쉴더스(주)의 요약 재무정보는 연결대상 종속기업인 Infosec Information Technology(Wuxi) Co., Ltd. 외 2개 종속기업의 재무정보를 포함한 연결재무정보입니다.

(*3) 원스토어(주)의 요약 재무정보는 연결대상 종속기업인 (주)로크미디어 외 1개 종속기업의 재무정보를 포함한 연결재무정보입니다.

(*4) 에프에스케이엘앤에스 주식회사의 요약 재무정보는 연결대상 종속기업인 FSK L&S (Shanghai) Co., Ltd. 외 4개 종속기업의 재무정보를 포함한 연결재무정보입니다.

(*5) 인크로스(주)의 요약 재무정보는 연결대상 종속기업인 인프라커뮤니케이션즈 (주) 외 2개 종속기업의 재무정보를 포함한 연결재무정보입니다.

(*6) 티맵모빌리티 주식회사의 요약 재무정보는 연결대상 종속기업인 (주)와이엘피 외 3개 종속기업의 재무정보를 포함한 연결재무정보입니다.

(4) 종속기업 변동내역

1) 당기 중 연결재무제표에 포함된 회사는 다음과 같습니다.

| 종속기업명 | 사 유 |

|---|---|

| SK Shieldus Hungary Kft. | 당기 중 SK쉴더스(주)가 신규설립 |

| 코리아시큐리티홀딩스(주) | 당기 중 SK스퀘어(주)가 주식의 포괄적 이전절차에 따라 취득 |

| TGC Square Pte. Ltd. | 당기 중 SK스퀘어(주)가 신규설립 |

| 연길십일번가상무유한공사 | 당기 중 십일번가 주식회사가 신규설립 |

| One Store International Holding B.V. | 당기 중 원스토어(주)가 신규설립 |

2) 당기 중 연결재무제표에서 제외된 회사는 다음과 같습니다.

| 종속기업명 | 사 유 |

|---|---|

| 코리아시큐리티홀딩스(주) | 당기 중 지배력 상실 |

| SK쉴더스(주) | 당기 중 지배력 상실 |

| Infosec Information Technology(Wuxi)Co., Ltd. | 당기 중 지배력 상실 |

| 주식회사 캡스텍 | 당기 중 지배력 상실 |

| SK Shieldus America, Inc. |

당기 중 지배력 상실 |

| SK Shieldus Hungary Kft. | 당기 중 지배력 상실 |

(5) 당기말과 전기말 현재 연결실체에 대한 중요한 비지배지분에 대한 정보는 아래와같습니다.

1) 당기말

| (단위: 백만원) | |||||

|---|---|---|---|---|---|

| 구 분 | (주)드림어스 컴퍼니 |

원스토어(주) | 십일번가 주식회사 |

인크로스(주) | 티맵모빌리티 주식회사 |

| 비지배지분율(%) | 61.3 | 35.8 | 18.2 | 57.9 | 36.2 |

| 유동자산 | 145,134 | 125,108 | 395,404 | 197,625 | 412,351 |

| 비유동자산 | 91,314 | 113,431 | 215,709 | 15,716 | 464,083 |

| 유동부채 | (67,923) | (101,785) | (433,862) | (96,614) | (95,277) |

| 비유동부채 | (2,941) | (2,307) | (55,134) | (2,304) | (96,107) |

| 자본 | 165,584 | 134,447 | 122,117 | 114,423 | 685,050 |

| 공정가조정 등 | - | - | (1,331) | - | - |

| 연결재무제표 순자산 | 165,584 | 134,447 | 120,786 | 114,423 | 685,050 |

| 비지배지분의 장부금액 | 101,857 | 59,336 | 27,003 | 71,030 | 272,884 |

| 매출 | 270,331 | 167,418 | 865,477 | 46,818 | 294,015 |

| 당기순이익(손실) | (2,194) | (33,331) | (131,265) | 12,637 | (42,258) |

| 공정가조정 상각액 등 | - | - | (69) | - | - |

| 연결재무제표 당기순이익(손실) | (2,194) | (33,331) | (131,334) | 12,637 | (42,258) |

| 총 포괄이익(손실) | (2,202) | (35,291) | (135,001) | 12,447 | (45,663) |

| 비지배지분 당기순이익(손실) | (1,345) | (14,047) | (24,297) | 7,784 | (13,856) |

| 영업활동현금흐름 | (26,350) | (13,504) | 51,696 | 24,434 | (42,700) |

| 투자활동현금흐름 | (37,533) | (15,648) | (17,465) | (4,754) | 86,966 |

| 재무활동현금흐름 | (2,863) | 19,413 | (22,042) | (5,398) | 928 |

| 현금및현금성자산의 순증감 | (67,131) | (10,024) | 12,251 | 14,282 | 45,194 |

| 외화표시 현금및현금성자산의 환율변동효과 | (385) | (285) | 62 | - | - |

| 비지배주주에게 지급된 배당금 | - | - | 5,000 | 2,887 | - |

2) 전기말

| (단위: 백만원) | ||||||

|---|---|---|---|---|---|---|

| 구 분 | (주)드림어스 컴퍼니(*) |

원스토어(주) | 십일번가 주식회사 |

SK쉴더스(주) |

인크로스(주) | 티맵모빌리티 주식회사 |

| 비지배지분율(%) | 61.3 | 52.0 | 18.2 | 36.9 | 57.8 | 36.1 |

| 유동자산 | 212,620 | 144,203 | 611,242 | 490,034 | 221,176 | 458,500 |

| 비유동자산 | 59,227 | 141,997 | 221,029 | 2,872,456 | 15,722 | 473,904 |

| 유동부채 | (100,776) | (131,743) | (520,092) | (563,571) | (128,217) | (72,024) |

| 비유동부채 | (3,288) | (4,334) | (52,352) | (2,339,525) | (2,724) | (141,924) |

| 자본 | 167,783 | 150,123 | 259,827 | 459,394 | 105,957 | 718,456 |

| 공정가조정 등 | - | - | - | - | - | - |

| 연결재무제표 순자산 | 167,783 | 150,123 | 259,827 | 459,394 | 105,957 | 718,456 |

| 비지배지분의 장부금액 | 103,271 | 78,268 | 49,945 | (269,240) | 65,674 | 275,547 |

| 매출 | 274,372 | 222,835 | 789,039 | 1,792,829 | 53,308 | 204,611 |

| 당기순이익(손실) | 27,270 | (34,767) | (103,821) | 57,491 | 15,409 | (160,833) |

| 공정가조정 상각액 등 | - | - | (269) | (617) | - | - |

| 연결재무제표 당기순이익(손실) | 27,270 | (34,767) | (104,090) | 56,874 | 15,409 | (160,833) |

| 총 포괄이익(손실) | 28,229 | (35,048) | (102,327) | 82,594 | 16,337 | (161,018) |

| 비지배지분 당기순이익(손실) | 11,079 | (18,395) | (19,257) | 20,986 | 9,478 | (58,788) |

| 영업활동현금흐름 | 21,438 | (9,271) | (156,760) | 319,628 | 11,423 | (66,209) |

| 투자활동현금흐름 | (4,946) | (27,082) | 188,925 | (241,192) | (5,594) | 123,638 |

| 재무활동현금흐름 | (2,971) | 87 | (17,601) | (56,072) | (5,987) | 203,558 |

| 현금및현금성자산의 순증감 | 13,073 | (36,896) | 14,428 | 22,250 | (157) | 260,987 |

| 외화표시 현금및현금성자산의 환율변동효과 | (448) | (630) | (136) | (114) | 1 | - |

| 비지배주주에게 지급된 배당금 | - | - | 5,000 | - | 3,203 | - |

(*) 전기 중 비지배주주가 보유하던 의결권부 전환우선주 18.8%가 자기지분상품의 확정가액 및 확정수량의 조건을 충족하여 기업회계기준서 제1032호에 따라 금융부채에서 자본으로 재분류되었습니다.

2. 재무제표의 작성기준

연결실체는 주식회사등의외부감사에관한법률 제5조 1항 1호에서 규정하고 있는 국제회계기준위원회의 국제회계기준을 채택하여 정한 회계처리기준인 한국채택국제회계기준에 따라 재무제표를 작성하였습니다.

연결실체의 2023년 12월 31일로 종료하는 보고기간에 대한 연결재무제표는 연결실체, 연결실체의 관계기업 및 공동기업에 대한 지분으로 구성되어 있습니다.

연결실체의 연결재무제표는 2024년 2월 2일자 이사회에서 승인되었으며, 2024년 3월 28일자 주주총회에서 최종 승인될 예정입니다.

(1) 측정기준

연결재무제표는 아래에서 열거하고 있는 재무상태표의 주요 항목을 제외하고는 역사적 원가를 기준으로 작성되었습니다.

1) 공정가치로 측정되는 파생상품

2) 공정가치로 측정되는 당기손익-공정가치 측정 금융상품

3) 공정가치로 측정되는 기타포괄손익-공정가치 측정 금융상품

4) 공정가치로 측정되는 현금결제형 주식기준보상을 위한 부채

5) 확정급여채무의 현재가치에서 사외적립자산의 공정가치를 차감한 확정급여부채 (자산)

(2) 기능통화와 표시통화

연결실체 내 개별기업의 재무제표는 각 개별기업의 영업활동이 이루어지는 주된 경제환경의 통화(기능통화)로 작성되고 있습니다. 연결실체의 연결재무제표는 보고기업인 지배기업의 기능통화 및 표시통화인 원화로 작성 및 보고되고 있습니다.

(3) 추정과 판단

한국채택국제회계기준에서는 재무제표를 작성함에 있어서 회계정책의 적용이나, 보고기간 말 현재 자산, 부채 및 수익, 비용의 보고금액에 영향을 미치는 사항에 대하여경영진의 최선의 판단을 기준으로 한 기후 관련 위험과 기회를 포함한 미래에 대한 추정치와 가정의 사용을 요구하고 있습니다. 보고기간 말 현재 경영진의 최선의 판단을 기준으로 한 추정치와 가정이 실제 환경과 다를 경우 이러한 추정치와 실제 결과는 다를 수 있습니다.

추정치와 추정에 사용된 기본 가정은 지속적으로 연결실체의 위험관리와 기후 관련 약정과의 일관성 여부와 관련하여 검토되고 있으며, 회계추정의 변경은 추정이 변경된 기간과 미래 영향을 받을 기간 동안 인식되고 있습니다.

1) 경영진의 판단

연결재무제표에 인식된 금액에 유의한 영향을 미치는 회계정책의 적용과 관련된 주요한 경영진의 판단에 대한 정보는 연결범위(사실상 지배력을 보유하고 있는지 여 부) 및 금융위험관리 등 주석사항에 포함되어 있습니다.

2) 가정과 추정의 불확실성

다음 보고기간 이내에 중요한 조정이 발생할 수 있는 유의한 위험이 있는 가정과 추정의 불확실성에 대한 정보는 매출채권및기타채권에 대한 손실충당금 설정, 유ㆍ무형자산 내용연수의 추정, 영업권의 손상, 확정급여채무의 측정, 파생상품부채의 측정이연법인세자산의 인식 등의 주석사항에 포함되어 있습니다.

3) 공정가치 측정

연결실체의 회계정책과 공시사항은 다수의 금융 및 비금융자산과 부채에 대해 공정가치 측정을 요구하고 있는 바, 연결실체는 공정가치평가 정책과 절차를 수립하고 있습니다.

동 정책과 절차에 따라 공정가치 서열체계에서 수준 3으로 분류되는 공정가치를 포함한 모든 유의적인 공정가치 측정의 검토 결과는 재무담당임원에게 직접 보고되고 있습니다.

연결실체는 정기적으로 관측가능하지 않은 유의적인 투입변수와 평가 조정을 검토하고 있습니다. 공정가치 측정에 중개인 가격이나 평가기관과 같은 제3자 정보가 사용되는 경우, 연결실체는 제3자로부터 입수한 정보에 근거한 평가가 공정가치 서열체계 내 수준별 분류를 포함하고 있으며 해당 기준서의 요구사항을 충족한다고 결론을 내릴 수 있는지 여부를 판단하고 있습니다.

자산이나 부채의 공정가치를 측정하는 경우, 연결실체는 최대한 시장에서 관측가능한 투입변수를 사용하고 있습니다. 공정가치는 다음과 같이 가치평가기법에 사용된 투입변수에 기초하여 공정가치 서열체계 내에서 분류됩니다.

- 수준 1: 투입변수가 측정일에 동일한 자산이나 부채에 대한 접근 가능한 활성시장의 조정되지 않은 공시가격인 경우

- 수준 2: 투입변수가 수준 1의 공시가격 이외에 자산이나 부채에 대해 직접적으로 또는 간접적으로 관측가능한 경우

- 수준 3: 투입변수가 자산이나 부채에 대해 관측가능하지 않은 경우

자산이나 부채의 공정가치를 측정하기 위해 사용되는 여러 투입변수가 공정가치 서열체계 내에서 서로 다른 수준으로 분류되는 경우, 연결실체는 측정치 전체에 유의적인 공정가치 서열체계에서 가장 낮은 수준의 투입변수와 동일한 수준으로 공정가치 측정치 전체를 분류하고 있으며, 공정가치 수준의 변동은 변동이 발생한 보고기간 말에 공정가치 서열체계의 수준간 이동을 인식하고 있습니다.

공정가치 측정 시 사용된 가정의 자세한 정보는 주석 20 '파생상품거래' 및 주석 33

'금융위험관리' 등 주석사항에 포함되어 있습니다.

3. 중요한 회계정책

연결실체가 한국채택국제회계기준에 따른 연결재무제표 작성에 적용한 주요 회계정책은 아래 기술되어 있으며, 다음의 2023년 1월 1일부터 적용되는 기준서를 제외하고는 당기 및 비교 표시된 전기의 연결재무제표는 동일한 회계정책을 적용하여 작성되었습니다. 연결실체는 공표되었으나 시행되지 않은 기준서, 해석서, 개정사항을 조기적용한 바 없습니다.

여러 개정사항과 해석서가 2023년부터 최초 적용되며, 연결실체의 연결재무제표에 미치는 중요한 영향은 없습니다.

- 단일거래에서 생기는 자산과 부채에 대한 이연법인세(기업회계기준서 제1012호

'법인세')

- 국제조세개혁 - 필라2(기업회계기준서 제1012호'법인세')

- 회계정책의 공시(기업회계기준서 제 1001호 '재무제표 표시')

- 행사가격 조정 조건이 있는 금융부채 평가손익 공시(기업회계기준서 제 1001호 '재무제표 표시')

- 회계추정의 정의(기업회계기준서 제1008호 '회계정책, 회계추정의 변경과 오류')

- 기업회계기준서 제1117호 '보험계약' 및 그 개정안

한편, 연결실체는 비교표시된 전기의 연결손익계산서를 당기 중 발생한 지분법손익표시방법 분류 변경, 중단영업의 결과를 반영하여 재작성하였습니다. (주석 12, 38 참조)

글로벌 최저한세는 연결실체의 직전 4 개연도 중 2 개이상의 연결재무제표상 매출액이 7.5 억 유로 이상인 다국적 그룹의 구성기업(연결재무제표에 포함된 종속기업)의 실효세율이 15%에 미치지 못하는 경우, 그 상당액을 특정 요건을 충족하는 지배기업이 속해있는 국가의 과세관청에 납부하는 제도입니다. 우리나라는 2023 년에 글로벌최저한세 관련 세법을 제정하였으며, 2024 년 1 월 1 일 이후 개시하는 사업연도 분부터 적용하여야 합니다.

연결실체는 필라 2 법인세의 효과에 대해 이연법인세 회계처리를 한시적/의무적으로면제하는 규정을 적용하였고, 필라 2 법인세가 발생했을 때, 당기법인세로 인식합니다.

연결실체의 각 부문은 다양한 국가에 소재하고 있어 현재로서는 정보가 충분하지 않아 글로벌 최저한세의 구체적인 금액적 영향을 추정할 수 없으나, 시행일이 도래하는기간에는 글로벌 최저한세와 관련되는 당기법인세를 공시하기 위해 그 효과를 분석하고 있습니다.

연결실체는 2023년 1월 1일부터 회계정책 공시 개정사항(기업회계기준서 제1001호 '재무제표 표시')을 적용하였습니다. 이 개정사항은 '유의적인' 회계정책이 아닌 '중요한' 회계정책을 공시하도록 요구합니다. 이러한 개정으로 인해 회계정책의 변경은

발생하지 않지만 공시되는 회계정책 정보에 영향을 미칩니다.

(1) 영업부문

연결실체는 부문에 배분될 자원에 대한 의사결정을 하고 부문의 성과를 평가하기 위하여 최고 영업의사결정자가 주기적으로 검토하는 내부보고 자료에 기초하여 부문을구분하고 있습니다. 주석 4에서 기술된 바와 같이 연결실체에는 5개의 보고부문이 있으며, 각 부문은 연결실체의 전략적 영업 단위들입니다. 최고경영자에게 보고되는 부문정보는 부문에 직접 귀속되는 항목과 합리적으로 배분될 수 있는 항목을 포함합니다.

(2) 연결

1) 사업결합

연결실체는 취득한 활동과 자산의 집합이 사업의 정의를 충족하고 동일지배 하에 있는 기업실체나 사업에 대한 결합이 아닌 경우에 취득법을 적용하여 회계처리하고 있습니다. 연결실체는 특정 활동과 자산의 집합을 사업으로 보기 위하여 취득한 활동과자산의 집합이 최소한 산출물을 창출하는 능력, 투입물, 실질적인 과정을 포함하는지를 평가하고 있습니다.

연결실체는 취득한 활동과 자산의 집합이 사업인지 여부를 간단하게 평가할 수 있는 집중테스트를 적용할 수 있습니다. 연결실체는 취득한 총자산의 공정가치가 대부분이 식별가능한 비슷한 자산 집합에 집중되어 있는 경우에 선택적 집중테스트를 적용할 수 있습니다.

사업결합의 이전대가는 일반적으로 식별가능한 취득 순자산을 공정가치로 측정하는 것과 동일하게 공정가치로 측정됩니다. 연결실체는 사업결합의 결과 영업권이 발생되면 매년 영업권에 대한 손상검사를 수행하고 있으며, 염가매수차익이 발생되면 이를 즉시 당기손익으로 인식하고 있습니다. 취득관련원가는 기업회계기준서 제1032호와 기업회계기준서 제1109호에 따라 인식되는 채무증권과 지분증권의 발행원가를제외하고, 원가가 발생하고 용역을 제공받은 기간에 비용으로 회계처리됩니다.

이전대가는 기존 관계의 정산과 관련된 금액을 포함하고 있지 않으며, 기존 관계의 정산금액은 일반적으로 당기손익으로 인식됩니다.

조건부대가는 취득일에 공정가치로 측정되고 있습니다. 자본으로 분류되는 조건부대가는 재측정되지 않으며, 그 후속 정산은 자본 내에서 회계처리됩니다. 조건부대가가자본으로 분류되지 않는 경우, 연결실체는 후속적으로 조건부대가의 공정가치 변동을 인식하여 당기손익으로 처리하고 있습니다.

2) 비지배지분

비지배지분은 취득일에 피취득자의 식별가능한 순자산에 대해 인식한 금액 중 지분상품의 비례적 몫으로 측정됩니다. 비지배주주가 현재의 소유권을 보유하고 있는 비지배지분 부채에 대하여 예상취득법을 적용합니다.

지배력을 상실하지 않는 종속기업에 대한 지배기업의 소유지분 변동은 자본거래로 회계처리됩니다.

3) 종속기업

종속기업은 연결실체에 의해 지배되는 기업입니다. 연결실체는 피투자기업에 대한 관여로 변동이익에 노출되거나 변동이익에 대한 권리가 있고 피투자기업에 대하여 자신의 힘으로 그러한 이익에 영향을 미치는 능력이 있을 때 피투자기업을 지배합니다. 한편, 잠재적 의결권이나 잠재적 의결권을 포함하는 그 밖의 파생상품이 있는 경우, 경제적 관점에서 거의 모든 경우에 계약이 행사된다면 행사로 인한 소유지분 가치 변동의 귀속에 따라 보유하지 않는 지분에 대한 현재의 소유권을 판단합니다. 종속기업의 재무제표는 지배기업이 종속기업에 대한 지배력을 획득하는 날부터 지배력을 상실할 때까지 연결재무제표에 포함됩니다.

4) 지배력의 상실

지배기업이 종속기업에 대한 지배력을 상실한다면, 연결재무상태표에서 종전의 종속기업에 대한 자산과 부채가 제거되고 종전의 지배지분에 귀속되는 지배력 상실 관련 손익이 인식됩니다. 종속기업에 대한 잔존 투자는 지배력을 상실한 때의 공정가치로 인식됩니다.

5) 지분법피투자기업에 대한 지분

연결실체의 지분법피투자기업에 대한 지분은 관계기업과 공동기업의 지분으로 구성되어 있습니다.

관계기업은 연결실체가 재무정책 및 영업정책에 대한 유의적인 영향력을 보유하고 있으나, 지배하거나 공동지배하지 않는 기업입니다. 공동기업은 연결실체가 약정의 자산에 대한 권리와 부채에 대한 의무를 보유하는 것이 아니라 약정의 순자산에 대한권리를 보유하고 있는 기업입니다.

관계기업과 공동기업에 대한 투자지분은 최초에 거래원가를 포함하여 원가로 인식되고, 취득 후에는 지분법을 사용하여 회계처리됩니다. 즉, 취득일 이후에 발생한 피투자자의 당기순손익 및 기타포괄손익 중 연결실체의 지분에 해당하는 금액이 투자지분의 장부금액에 가감되고, 피투자자에게 받은 분배액은 투자지분의 장부금액에서 차감됩니다.

관계기업 및 공동기업의 영업에 따른 손익 중 연결실체의 지분 해당분은 연결손익계산서에 영업손익으로 직접 반영되며 기타포괄손익의 변동은 연결실체의 기타포괄손익의 일부로 표시하고 있습니다.

6) 내부거래제거

연결실체 내의 거래, 이와 관련된 잔액, 수익과 비용, 미실현손익은 연결재무제표 작성시 모두 제거됩니다. 한편, 연결실체는 지분법피투자기업과의 거래에서 발생한 미실현이익 중 연결실체의 몫을 제거하고 있으며, 자산손상의 증거가 없는 한 미실현손실을 미실현이익과 동일한 방식으로 제거하고 있습니다.

7) 동일지배하 사업결합

동일지배하에 있는 기업실체나 사업에 대한 결합으로 취득된 자산과 인수한 부채는 최상위지배기업의 연결재무제표 상 장부금액으로 인식됩니다. 연결실체는 이전대가와 취득한 순자산 장부금액의 차액을 기타불입자본에 가감하고 있습니다.

(3) 현금및현금성자산

연결실체는 보유현금, 요구불예금과 유동성이 매우 높고 확정된 금액의 현금으로 전환이 용이하며 가치변동의 위험이 경미한 취득일로부터 만기일이 3개월 이내인 투자자산을 현금및현금성자산으로 분류하고 있습니다.

(4) 재고자산

재고자산의 단위원가는 개별기업들이 보유한 재고자산 성격에 따라 개별법, 총평균법 및 이동평균법에 의해 산정됩니다. 취득원가는 매입원가, 전환원가 및 재고자산을현재의 장소에 이르게 하는데 발생한 기타 모든 원가를 포함하고 있습니다.

재고자산은 취득원가와 순실현가능가치 중 낮은 금액으로 측정됩니다. 재고자산을 순실현가능가치로 감액함에 따른 평가손실과 모든 감모손실은 감액이나 감모가 발생한 기간에 비용으로 인식되며, 재고자산의 순실현가능가치의 상승으로 인한 재고자산평가손실의 환입은 환입이 발생한 기간의 비용으로 인식된 재고자산의 매출원가에서 차감됩니다.

(5) 비파생금융자산

1) 인식 및 최초 측정

매출채권과 발행 채무증권은 발행되는 시점에 최초로 인식됩니다. 다른 금융상품과 금융부채는 연결실체가 금융상품의 계약당사자가 되는 때에만 인식됩니다.

연결실체는 유의적인 금융요소를 포함하지 않는 매출채권을 제외하고는, 최초 인식시점에 금융자산이나 금융부채를 공정가치로 측정하며, 당기손익-공정가치 측정 금융자산 또는 당기손익-공정가치 측정 금융부채가 아닌 경우에 해당 금융자산의 취득이나 해당 금융부채의 발행과 직접 관련되는 거래원가는 공정가치에 가감합니다.

2) 분류 및 후속측정

연결실체는 금융자산의 최초 인식시점에 다음의 측정범주로 금융자산을 분류하고 있습니다.

- 당기손익-공정가치 측정 금융자산

- 기타포괄손익-공정가치 측정 지분상품

- 기타포괄손익-공정가치 측정 채무상품

- 상각후원가로 측정하는 금융자산

금융자산은 금융자산의 관리를 위한 사업모형과 금융자산의 계약상 현금흐름 특성에근거하여 분류됩니다.

금융자산은 연결실체가 금융자산을 관리하는 사업모형을 변경하지 않는 한 최초 인식 후에 재분류되지 않으며, 사업모형이 변경되는 경우 영향을 받는 모든 금융자산은사업모형의 변경 이후 첫 번째 보고기간의 첫 번째 날에 재분류됩니다.

금융자산은 다음 두 가지 조건을 모두 충족하고, 당기손익-공정가치 측정 항목으로 지정되지 않은 경우 상각후원가로 측정됩니다.

- 계약상 현금흐름을 수취하기 위해 보유하는 것이 목적인 사업모형 하에서 금융자산이 보유된다.

- 계약 조건에 따라 특정일에 원금과 원금 잔액에 대한 이자 지급만으로 구성되어 있는 현금흐름이 발생한다.

한편, 발행자가 중도상환 할 수 있도록 허용하는 계약조건이 있는 금융자산은 다음 조건을 모두 충족하는 경우, 계약상 현금흐름이 원리금 지급만으로 구성된 것으로 판단합니다.

- 계약상 액면금액을 할인하거나 할증한 금액으로 매입한다.

- 중도상환금액이 실질적으로 계약상 액면금액과 계약상 이자발생액을 나타낸다.

- 최초 인식시점에 중도상환특성의 공정가치가 경미하다.

단기매매항목이 아닌 지분상품의 최초 인식일에 연결실체는 그 투자지분의 후속적인공정가치 변동을 기타포괄손익으로 표시할 수 있으며, 그러한 선택은 취소할 수 없습니다. 이러한 선택은 금융상품 별로 이루어집니다.

위에서 설명된 상각후원가, 기타포괄손익-공정가치로 측정되지 않는 모든 금융상품은 모든 파생금융자산을 포함하여 당기손익-공정가치로 측정됩니다.

다음 회계정책은 금융자산의 후속측정에 적용됩니다.

|

당기손익-공정가치 측정 금융자산 |

이러한 자산은 후속적으로 공정가치로 측정됩니다. 이자와 배당수익을 포함한 순손익은 당기손익으로 인식됩니다. |

|

상각후원가 측정 금융자산 |

이러한 자산은 후속적으로 유효이자율법을 사용하여 상각후원가로 측정됩니다. 상각후원가는 손상차손에 의해 감소합니다. 이자수익, 외화환산손익 및 손상은 당기손익으로 인식됩니다. 제거에 따르는 손익도 당기손익으로 인식됩니다. |

|

기타포괄손익-공정가치 측정 채무상품 |

이러한 자산은 후속적으로 공정가치로 측정됩니다. 유효이자율법을 사용하여 계산된 이자수익, 외화환산손익과 손상은 당기손익으로 인식됩니다. 다른 순손익은 기타포괄손익으로 인식됩니다. 제거시에 기타포괄손익에 누적된 손익은 당기손익으로 재분류됩니다. |

|

기타포괄손익-공정가치 측정 지분상품 |

이러한 자산은 후속적으로 공정가치로 측정됩니다. 배당은 배당금이 명확하게 투자원가의 회수를 나타내지 않는다면 당기손익으로 인식됩니다. 다른 순손익은 기타포괄손익으로 인식되며 절대로 당기손익으로 재분류되지 않습니다. |

3) 손상

연결실체는 미래전망정보에 근거하여 상각후원가로 측정하거나 기타포괄손익-공정가치로 측정하는 채무상품에 대한 기대신용손실을 평가합니다. 손상 방식은 신용위험의 유의적인 증가 여부에 따라 결정됩니다. 단, 매출채권 및 리스채권에 대해 연결실체는 채권의 최초 인식시점부터 전체기간 기대신용손실을 인식하는 간편법을 적용하고 있습니다.

기대신용손실은 신용손실의 확률가중추정치입니다. 신용손실은 모든 현금부족액(즉,계약에 따라 지급받기로 한 모든 계약상 현금흐름과 수취할 것으로 예상하는 모든 계약상 현금흐름의 차이)의 현재가치로 측정됩니다.

매 보고기간말에, 연결실체는 상각후원가로 측정되는 금융자산과 기타포괄손익-공정가치로 측정되는 채무증권의 신용이 손상되었는지 평가합니다. 금융자산의 추정미래현금흐름에 악영향을 미치는 하나 이상의 사건이 발생한 경우에 해당 금융자산은 신용이 손상된 것입니다.

상각후원가로 측정하는 금융자산에 대한 손실충당금은 해당 자산의 장부금액에서 차감합니다. 기타포괄손익-공정가치로 측정하는 채무상품에 대해서는 해당 자산의 장부금액을 감소시키는 대신에 손실충당금을 기타포괄손익에 인식합니다.

4) 제거

연결실체는 금융자산의 현금흐름에 대한 계약상 권리가 소멸한 경우, 금융자산의 현금흐름을 수취할 계약상 권리를 양도하고 이전된 금융자산의 소유에 따른 위험과 보상의 대부분을 실질적으로 이전한 경우, 또는 연결실체가 소유에 따른 위험과 보상의대부분을 보유 또는 이전하지 아니하고 금융자산을 통제하고 있지 않은 경우에 금융자산을 제거합니다.

연결실체는 재무상태표에 인식된 자산을 이전하는 거래를 하였지만, 이전되는 자산의 소유에 따른 대부분의 위험과 보상을 보유하고 있는 경우에는 이전된 자산을 제거

하지 않습니다.

5) 상계

금융자산과 부채는 인식한 자산과 부채에 대해 법적으로 집행가능한 상계권리를 현재 연결실체가 보유하고 있고, 순액으로 결제하거나 자산을 실현하는 동시에 부채를 결제할 의도를 가지고 있을 때 상계하여 재무상태표에 순액으로 표시됩니다. 법적으로 집행가능한 상계권리는 미래사건에 좌우되지 않으며, 정상적인 사업과정의 경우와 채무불이행의 경우 및 지급불능이나 파산의 경우에도 집행가능한 것을 의미합니다.

(6) 파생상품

파생상품은 최초 인식 시 계약일의 공정가치로 측정되며, 후속적으로 매 보고기간말의 공정가치로 측정됩니다. 공정가치 변동으로 인한 평가손익은 당기손익으로 인식됩니다. 한편, 주주간 약정에 따라 최초 인식된 파생상품은 각 거래의 경제적 실질을반영하여 당기손익 또는 자산(부채)으로 인식하고 있습니다.

(7) 유형자산

연결실체는 유형자산을 최초에 원가로 측정하여 인식하고 있습니다. 유형자산의 원가에는 경영진이 의도하는 방식으로 자산을 가동하는데 필요한 장소와 상태에 이르게 하는데 직접 관련되는 원가 및 자산을 해체, 제거하거나 관련 부지를 복구하는데 소요될 것으로 추정되는 원가가 포함됩니다.

최초 인식 후 유형자산의 장부금액은 원가에서 감가상각누계액과 손상차손누계액을 차감한 금액으로 하고 있습니다.

유형자산의 일부를 대체할 때 발생하는 원가는 해당 자산으로부터 발생하는 미래 경제적 효익이 연결실체에 유입될 가능성이 높으며 그 원가가 신뢰성 있게 측정되는 경우에 자산의 장부금액에 포함하거나 적절한 경우 별도의 자산으로 인식됩니다. 이 때대체된 부분의 장부금액은 제거됩니다. 그 외의 일상적인 수선ㆍ유지와 관련하여 발생하는 원가는 발생시점에 당기손익으로 인식됩니다.

유형자산 중 토지는 감가상각되지 않으며, 그 외 유형자산은 자산의 취득원가에서 잔존가치를 차감한 금액에 대하여 아래에 제시된 경제적 내용연수에 걸쳐 해당 자산에 내재되어 있는 미래 경제적 효익의 예상 소비 형태를 가장 잘 반영한 정액법으로 상각됩니다.

유형자산을 구성하는 일부의 원가가 당해 유형자산의 전체원가와 비교하여 유의적이라면, 해당 유형자산이 감가상각될 때 그 부분은 별도로 구분하여 감가상각 됩니다.

유형자산의 제거로 인하여 발생하는 손익은 순매각금액과 장부금액의 차이로 결정되고 기타영업외손익으로 인식됩니다.

당기 및 전기의 유형자산의 추정 내용연수는 다음과 같습니다.

| 구 분 | 내용연수 |

|---|---|

| 건물 및 구축물 | 15 ~ 40년 |

| 기계장치 | 4 ~ 6년 |

| 기타의유형자산 | 2 ~ 10년 |

연결실체는 매 보고기간말에 자산의 잔존가치와 내용연수 및 감가상각방법을 재검토하고 재검토 결과 이를 변경하는 것이 적절하다고 판단되는 경우 회계추정의 변경으로 처리하고 있습니다.

(8) 무형자산

연결실체는 무형자산을 최초 인식할 때 원가로 측정하며, 최초 인식 후에 원가에서 상각누계액과 손상차손누계액을 차감한 금액을 장부금액으로 인식하고 있습니다.

영업권을 제외한 무형자산은 사용 가능한 시점부터 잔존가치를 영("0")으로 하여 아래의 내용연수 동안 정액법으로 상각됩니다. 다만, 연결실체는 일부 무형자산에 대해서는 이를 이용할 수 있을 것으로 기대되는 기간에 대하여 예측가능한 제한이 없으므로 당해 무형자산의 내용연수가 비한정인 것으로 평가하고 상각하지 아니하고 있습니다.

| 구 분 | 내용연수 |

|---|---|

| 산업재산권 | 5 ~ 10년 |

| 개발비 | 2 ~ 5년 |

| 고객관련무형자산 | 3 ~ 20년 |

| 기타의무형자산 | 2 ~ 10년 |

연결실체는 내용연수가 유한한 무형자산의 상각기간과 상각방법을 매 보고기간말에재검토하고 내용연수가 비한정인 무형자산에 대해서는 그 자산의 내용연수가 비한정이라는 평가가 계속하여 정당한지를 매 보고기간말에 재검토하며, 이를 변경하는 것이 적절하다고 판단되는 경우 회계추정의 변경으로 처리하고 있습니다.

(9) 비금융자산의 손상

고객과의 계약에서 생기는 수익에 따라 인식하는 계약자산과 계약을 체결하거나 이행하기 위해 든 원가에서 생기는 자산, 종업원급여에서 발생한 자산, 재고자산, 이연법인세자산, 매각예정으로 분류되는 비유동자산을 제외한 모든 비금융자산에 대해서연결실체는 매 보고기간말마다 자산손상을 시사하는 징후가 있는지를 검토하며, 만약 그러한 징후가 있다면 당해 자산의 회수가능액을 추정하고 있습니다. 단, 연결실체는 사업결합으로 취득한 영업권 및 내용연수가 비한정인 무형자산, 아직 사용할 수없는 무형자산에 대해서 자산손상을 시사하는 징후와 관계없이 매년 회수가능액과 장부금액을 비교하여 손상검사를 하고 있습니다.

회수가능액은 개별 자산별로, 또는 개별 자산의 회수가능액이 추정되지 않는 경우에는 그 자산이 속하는 현금창출단위별로 추정됩니다. 회수가능액은 사용가치와 순공정가치 중 큰 금액으로 결정됩니다. 사용가치는 자산이나 현금창출단위에서 창출될 것으로 기대되는 미래현금흐름을 화폐의 시간가치 및 미래현금흐름을 추정할 때 조정되지 아니한 자산의 특유위험에 대한 현행 시장의 평가를 반영한 적절한 할인율로 할인하여 추정됩니다. 사용가치 또는 순공정가치 측정 시 정상적이지 않은 거래가격에 대해 거의 비중을 두지 않습니다.

자산이나 현금창출단위의 회수가능액이 장부금액에 미달하는 경우, 연결실체는 관련자산의 장부금액을 감소시키며 감소액을 즉시 당기손익으로 인식하고 있습니다.

사업결합으로 취득한 영업권은 사업결합으로 인한 시너지효과의 혜택을 받게 될 것으로 기대되는 각 현금창출단위에 배분됩니다. 현금창출단위에 대한 손상차손은 현금창출단위에 배분된 영업권의 장부금액을 우선 감소시키고, 그 다음 현금창출단위에 속하는 다른 자산 각각의 장부금액에 비례하여 자산의 장부금액을 감소시키고 있습니다. 영업권에 대해 인식된 손상차손은 후속기간에 환입되지 않습니다. 연결실체는 매 보고기간말에 영업권을 제외한 자산에 대해 과거기간에 인식한 손상차손이 더이상 존재하지 않거나 감소된 것을 시사하는 징후가 있는지를 검토하고 직전 손상차손의 인식시점 이후 회수가능액을 결정하는 데 사용된 추정치에 변화가 있는 경우에만 환입합니다. 손상차손환입으로 증가된 장부금액은 과거에 손상차손을 인식하기 전 장부금액의 감가상각 또는 상각 후 잔액을 초과할 수 없습니다.

(10) 리스

계약에서 대가와 교환하여, 식별되는 자산의 사용 통제권을 일정기간 이전하게 한다면 그 계약은 리스이거나 리스를 포함합니다.

리스이용자

리스요소를 포함하는 계약의 개시일이나 변경유효일에 연결실체는 계약대가를 상대적 개별 가격에 기초하여 각 리스요소에 배분합니다. 다만, 연결실체는 리스이용자인리스계약에서 비리스요소를 분리하지 않는 실무적 간편법을 적용하여 리스요소와 관련된 비리스요소를 하나의 리스요소로 회계처리합니다.

연결실체는 리스개시일에 사용권자산과 리스부채를 인식합니다. 사용권자산은 최초에 원가로 측정되며, 해당 원가는 리스부채의 최초 측정금액, 리스개시일이나 그 전에 지급한 리스료(받은 리스 인센티브 차감), 리스개설직접원가, 기초자산을 해체 및 제거하거나 기초자산이나 기초자산이 위치한 부지를 복구할 때 리스이용자가 부담하는 원가의 추정치로 구성됩니다.

사용권자산은 후속적으로 리스개시일부터 리스기간 종료일까지 정액법으로 감가상각됩니다. 다만, 리스기간 종료일에 사용권자산의 소유권이 이전되거나 사용권자산의 원가에 매수선택권의 행사가격이 반영된 경우에, 연결실체는 유형자산의 감가상각과 동일한방식에 기초하여 기초자산의 내용연수 종료일까지 사용권자산을 감가상각합니다. 또한 사용권자산은 손상차손으로 인하여 감소하거나 리스부채의 재측정으로 인하여 조정될 수 있습니다.

리스부채는 리스개시일 현재 지급되지 않은 리스료의 현재가치로 최초 측정됩니다. 연결실체는 리스료를 리스의 내재이자율로 할인하되, 내재이자율을 쉽게 산정할 수 없는 경우에는 연결실체의 증분차입이자율로 리스료를 할인합니다. 연결실체는 일반적으로 증분차입이자율을 할인율로 사용합니다.

연결실체는 다양한 외부 재무 정보에서 얻은 이자율에서 리스의 조건과 리스자산의 특성을 반영하기 위한 조정을 하고 증분차입이자율을 산정합니다.

리스부채 측정에 포함되는 리스료는 다음 항목으로 구성됩니다.

- 고정리스료(실질적인 고정리스료 포함)

- 지수나 요율(이율)에 따라 달라지는 변동리스료. 최초에는 리스개시일의 지수나 요율(이율)을 사용하여 측정함

- 잔존가치보증에 따라 지급할 것으로 예상되는 금액

- 매수선택권을 행사할 것이 상당히 확실한 경우 매수선택권의 행사가격, 연장선택권을 행사할 것이 상당히 확실한 경우 연장기간의 리스료, 리스기간이 종료선택권 행사를 반영하는 경우에 리스를 종료하기 위하여 부담하는 금액

리스부채는 유효이자율법에 따라 상각됩니다. 연결실체는 지수나 요율(이율)의 변동으로 인한 미래 리스료의 변동, 잔존가치 보증에 따라 지급할 것으로 예상되는 금액의 변동, 매수, 연장, 종료 선택권을 행사할지에 대한 평가의 변동 또는 실질적인 고정리스료의 수정이 발생하는 경우에 리스부채를 재측정합니다.

리스부채를 재측정할 때 관련되는 사용권자산을 조정하고, 사용권자산의 장부금액이영("0")으로 줄어드는 경우에는 재측정 금액을 당기손익으로 인식합니다.

연결실체는 리스기간이 12개월 이내인 단기리스와 소액 기초자산 리스에 대하여 사용권자산과 리스부채를 인식하지 않는 실무적 간편법을 선택하였습니다. 연결실체는이러한 리스에 관련된 리스료를 리스기간에 걸쳐 정액 기준에 따라 비용으로 인식합니다.

(11) 매각예정비유동자산

비유동자산 또는 처분자산집단의 장부금액이 계속 사용이 아닌 매각거래를 통하여 주로 회수될 것으로 예상된다면 이는 매각예정자산으로 분류됩니다. 이러한 조건은 당해 자산(또는 처분자산집단)이 현재의 상태로 즉시 매각가능하여야 하며 분류시점에서 1년 이내에 매각될 가능성이 매우 높을 때에만 충족된 것으로 간주됩니다. 연결실체는 자산(또는 처분자산집단)을 매각예정으로 최초 분류하기 직전에 해당 자산(또는 자산과 부채)의 장부금액과 순공정가치 중 작은 금액으로 해당 자산을 측정하고 있습니다. 최초 분류 시 손상이 인식된 자산의 순공정가치가 하락하면 동 하락액이 손상차손으로 즉시 당기손익으로 인식되고, 순공정가치가 증가하면 과거에 인식하였던 손상차손누계액을 한도로 하여 증가액이 당기손익으로 인식됩니다.

비유동자산이 매각예정으로 분류되거나 매각예정으로 분류된 처분자산집단의 일부인 경우, 그 자산은 상각되지 아니합니다.

(12) 비파생금융부채

연결실체는 계약상 내용의 실질과 금융부채의 정의에 따라 금융부채를 당기손익-공정가치 측정 금융부채와 기타금융부채로 분류하고 계약의 당사자가 되는 때에 재무상태표에 인식하고 있습니다.

1) 당기손익-공정가치 측정 금융부채

금융부채는 단기매매항목으로 분류되거나, 파생상품인 경우, 혹은 최초 인식시점에 당기손익-공정가치 측정 항목으로 지정되는 경우에 당기손익인식항목으로 분류됩니다.

당기손익-공정가치 측정 금융부채는 최초인식 후 공정가치로 측정되고, 금융부채의 신용위험 변동에 따른 공정가치 변동은 기타포괄손익으로 인식되며, 나머지 공정가치의 변동은 당기손익으로 인식됩니다. 한편, 최초 인식시점에 발행과 관련하여 발생한 거래비용은 발생 즉시 당기손익으로 인식됩니다.

2) 기타금융부채

당기손익-공정가치 측정 금융부채로 분류되지 않은 비파생금융부채는 기타금융부채로 분류됩니다. 기타금융부채는 최초 인식시 공정가치에서 발행과 직접 관련되는 거래원가를 차감한 금액으로 측정됩니다. 후속적으로 기타금융부채는 유효이자율법을 적용하여 상각후원가로 측정되며, 이자비용은 유효이자율법을 적용하여 인식됩니다.비지배지분의 요소가 현재의 지분이며 청산할 때 보유자에게 기업 순자산의 비례적 몫에 대하여 권리를 부여하고 있는 경우를 제외하고, 금융부채의 추정 현금흐름이 변경되는 경우, 실제 현금흐름과 변경된 추정현금흐름을 반영하여 해당 금융부채의 장부금액을 조정하고 조정금액은 기타금융손익으로 인식합니다.

3) 금융부채의 제거

연결실체는 금융부채의 계약상 의무가 이행, 취소 또는 만료된 경우에만 금융부채를 제거합니다. 연결실체는 금융부채의 계약조건이 변경되어 현금흐름이 실질적으로 달라진 경우 기존 부채를 제거하고 새로운 계약에 근거하여 새로운 금융부채를 공정가치로 인식합니다.

금융부채의 제거 시에, 장부금액과 지급한 대가(양도한 비현금자산이나 부담한 부채를 포함)의 차액은 당기손익으로 인식됩니다.

(13) 종업원급여

1) 단기종업원급여

종업원이 관련 근무용역을 제공한 보고기간말부터 12개월 이내에 결제될 급여는 단기종업원급여로 분류되며, 연결실체는 근무용역과 교환하여 지급이 예상되는 금액을근무용역이 제공된 때에 당기손익으로 인식합니다. 단기종업원급여는 할인하지 않은금액으로 측정됩니다.

2) 퇴직급여: 확정기여제도

확정기여제도와 관련하여 일정기간 종업원이 근무용역을 제공하였을 때에는 그 근무용역과 교환하여 연결실체가 확정기여제도에 납부해야 할 기여금이 자산의 원가에 포함되는 경우를 제외하고는 당기손익으로 인식됩니다. 연결실체가 납부해야 할 기여금은 이미 납부한 기여금을 차감한 금액으로 부채(미지급비용)로 인식됩니다. 또 한, 이미 납부된 기여금이 보고기간말 이전에 제공된 근무용역에 대해 연결실체가 납부하여야 하는 기여금을 초과하는 경우에는 초과 기여금 때문에 미래 지급액이 감소하거나 현금이 환급되는 만큼이 자산(선급비용)으로 인식됩니다.

3) 퇴직급여: 확정급여제도

보고기간 말 현재 확정급여제도와 관련된 확정급여부채(자산)는 확정급여채무의 현재가치에서 사외적립자산의 공정가치를 차감한 금액으로 인식됩니다.

확정급여부채(자산)는 매년 독립적인 계리사에 의해 예측단위적립방식으로 계산되고있습니다. 확정급여채무의 현재가치에서 사외적립자산의 공정가치를 차감하여 산출된 순액이 부의 금액일 경우, 연결실체가 제도로부터 환급받거나 제도에 대한 연결실체의 미래기여금이 절감되는 방식으로 이용 가능한 경제적 효익의 현재가치를 한도로 자산이 인식됩니다.