|

|

두산에너빌리티78_대표이사확인서_0216_1 |

증 권 신 고 서

| ( 채 무 증 권 ) |

| 금융위원회 귀중 | 2024년 02월 16일 |

| 회 사 명 : | 두산에너빌리티 주식회사 |

| 대 표 이 사 : | 박 상 현 |

| 본 점 소 재 지 : | 경상남도 창원시 성산구 두산볼보로 22(귀곡동) |

| (전 화) 055 - 278 - 6114 | |

| (홈페이지) http://www.doosanenerbility.com | |

| 작 성 책 임 자 : | (직 책) 상무 (성 명) 전 종 민 |

| (전 화) 031 -5179 - 3181 | |

| 모집 또는 매출 증권의 종류 및 수 : | 두산에너빌리티(주) 제78-1회 무기명식 이권부 무보증사채 두산에너빌리티(주) 제78-2회 무기명식 이권부 무보증사채 |

|

| 모집 또는 매출총액 : | 50,000,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → https://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → https://dart.fss.or.kr |

| 서면문서 : 두산에너빌리티㈜ - 경상남도 창원시 성산구 두산볼보로 22 |

| 한국투자증권㈜ - 서울특별시 영등포구 의사당대로 88 |

| 미래에셋증권㈜ - 서울특별시 중구 을지로5길 26 |

| 키움증권㈜ - 서울특별시 영등포구 여의나루로4길 18 |

| NH투자증권㈜ - 서울특별시 영등포구 여의대로 108 |

| KB증권㈜ - 서울특별시 영등포구 여의나루로 50 |

| DB금융투자㈜ - 서울특별시 영등포구 국제금융로 8길 32 |

【 대표이사 등의 확인 】

|

|

|

두산에너빌리티78_대표이사확인서_0216_1 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

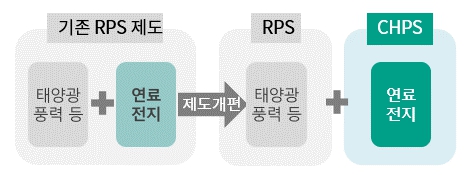

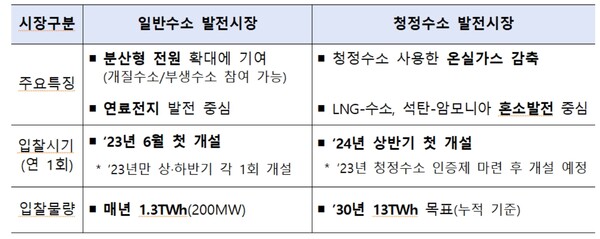

| 사업위험 | [가. 글로벌 경기 변동에 따른 위험] 당사의 2023년 3분기 기준 수출 비중은 79.97%로 수출의존도가 높아, 글로벌 경기 변동에 따라 당사의 매출액 및 수익성은 영향을 받을 수 있습니다. IMF가 2024년 1월 발표한 세계경제전망 수정에 따르면 2023년 세계경제성장률 전망치는 직전 전망치(2023년 10월) 3.0% 대비 0.1%p 상향한 3.1%로 전망하였습니다. 2024년 세계경제성장률은 직전 전망치(2023년 10월) 2.9% 대비 0.2%p 상향하여 3.1%로 전망하였습니다. 우리나라의 무역수지는 2022년부터 적자를 기록하고 있으며, 이는 우리나라의 주요 수입품목인 에너지 및 원자재 가격이 폭등하였기 때문입니다. 주요 수입 품목인 원유 및 석유제품 등이 무역수지 악화의 원인이 되었고 이로 인하여 2023년 6월부터 7개월 연속 무역수지 흑자를 기록하였음에도 연간 무역수지는 적자를 기록하였습니다. 급격한 경기 회복으로 인한 인플레이션과 가파른 금리 인상으로 인한 금융 불안정성 확대, 중국의 경기 회복 지연 등과 같은 글로벌 경제 하방위험 요인들은 여전히 잔존하고 있습니다. 또한, 우크라이나-러시아 전쟁, 이스라엘-하마스 전쟁과 같은 지정학적 리스크 및 국가간 무역 갈등으로 인해 중장기적으로 세계 경기 저성장 기조가 이어질 수 있습니다. 이러한 글로벌 경제 하방위험 요인들로 인해 내외에서 진행되는 대규모 건설, 발전 등 당사의 매출원이 되는 프로젝트의 지연이나 취소의 원인이 될 수 있습니다. 이는 당사의 주요 사업부문 수주 및 매출실적에 악영향을 미칠 수 있으며 당사의 수익성과 재무건전성도 영향을 받을 수 있으니 유의하시기 바랍니다. [나. 환율 변동이 수출실적에 미치는 위험] 당사 및 주요 종속회사의 주요 제품군인 발전설비, 건설기계 등의 제조는 원재료의 가공 이후 완성된 제품을 수출하는 형태이므로 환율은 당사 수익성에 중요한 영향을 미칩니다. 2008년의 금융시장 불안, 2020년의 코로나19, 러시아-우크라이나 및 이스라엘-하마스 전쟁에 따른 국내외 정세 불안과 같은 요인 등에 따라 발생할 수 있는 환율의 급격한 변동은 수출업을 근간으로 하는 당사의 매출 및 수익실적에 부정적인 영향을 미침으로써, 당사와 같은 제품 제조 및 판매를 영위하는 업체들의 실적 변동성을 증대시키는 주요 요인으로 작용하고 있으므로, 투자 시 유의하여 주시기 바랍니다. [다. 석탄 및 원자력발전 수요 및 전력 수요 둔화에 따른 위험] 발전설비사업은 국가정책적 기간산업으로 지속적인 시장확대와 신규시장 진출로 성장해 나가고 있습니다. IEA(International Energy Agency)의 'World Energy Outlook 2023'에 따르면 최근 에너지 위기는 화석연료 시대의 종말을 촉발하는 계기가 될 수 있다고 전망하였습니다. 지난 수십 년간 세계 에너지 공급의 약 80%를 유지하던 석탄, 석유, 가스 수요는 하향 곡선을 그리기 시작하면서 2030년 73%까지 감소할 것으로 보입니다. 이로 인하여 당사의 주력사업인 석탄 발전과 원자력발전 부문의 영업환경이 둔화될 가능성이 존재합니다. 향후 시장환경에 대한 대응책의 일환으로 당사가 육성 중인 신규 사업 영역과 관련한 상세한 내용은 본 증권신고서의 '제1부 - VI. 투자위험요소 - 1. 사업위험 - 아. 신규 사업영역 관련 위험'을 참고하여 주시기 바랍니다. 그럼에도 불구하고 당사 및 국내의 에너지 기업들이 안정적인 사업포트폴리오를 구축하지 못하거나, 친환경 해외발전 사업 니즈의 미충족, 신재생부문의 기술개발 노력 저하 등 글로벌 에너지 시장 변화에 적절하게 대응하지 못할 경우, 전방산업인 전통 플랜트 분야의 침체로 인하여 수주실적과 매출이 감소할 가능성이 있습니다. 이 경우 전반적인 재무구조 및 수익성에 부정적인 영향을 미칠 수 있으므로, 투자 시 유의하여 주시기 바랍니다. [라. 탈원전, 탈화력 관련 정부정책 변화 가능성에 따른 위험] 2022년 3월 9일 진행된 대통령 선거를 통해 선출된 윤석열 대통령은 주요 공약 중 하나로 원전산업의 복원을 제기하면서 새 정부의 에너지정책 변화를 예견하였습니다. 2022년 7월 '새정부 에너지정책 방향' 및 2023년 1월 '제10차 전력수급기본계획'에서 정부는 신한울 3, 4호기 건설 재개, 안전성 확보를 전제로 한 기존 원전 계속운전 추진 등을 통해 2030년까지 전력 Mix(에너지원 구성) 내 원전 발전 비중을 확대하기로 발표하였습니다. 2022년 발표된 제10차 전력수급기본계획은 에너지안보를 위해 안정적인 전력수급을 최우선 과제로 추진하고 있으며, 이를 위해 NDC 안 대비 원전 발전비중이 다시 상향 조정 되고 신재생에너지 발전 비중은 NDC 목표 대비 하향 조정되었습니다. 원자력 확정설비 용량은 원전 계속운전 및 신규원전 준공을 반영하여 2023년 26.1GW에서 신한울 1, 2호기와 신고리 5, 6호기 준공 및 신한울 3, 4호기 준공 이후 2036년 31.7GW 수준에 이를 것으로 전망됩니다. 당사는 정부의 이러한 에너지 관련 정책의 영향을 최소화하기 위하여 가스터빈 발전, 풍력 발전, ESS(Energy Storage System, 에너지 저장 시스템), 석탄 관련 친환경 발전설비, 원전해체 등의 신규사업에 관련된 기술 획득 및 시장 진출과 더불어 화력발전 및 원자력 발전 기자재 수출 확대 등을 지속적으로 준비하고 있습니다. 그러나 정부 에너지 정책은 대내외적 상황에 따라 변화될 가능성이 존재하며 이러한 정책 변화에 따른 국내 원전 및 석탄화력발전 수주 및 매출 감소는 중장기적으로 당사의 영업수익성에 부정적인 영향을 미칠 수 있으므로 투자 시 유의하시기 바라며, 투자자께서는 정부의 에너지 정책 등 정부의 정책방향 및 현재 논의 중에 있는 제11차 전력수급기본계획에 대한 지속적인 모니터링을 하시기 바랍니다. [마. 담수/수처리ㆍ산업설비산업 영업환경의 악화 위험] 담수/수처리ㆍ산업설비산업은 고도의 기술집약적 종합산업으로써, 기간산업의 성격도 지니고 있습니다. 세계적인 물 관련 전문지인 GWI(Global Water Intelligence)에 따르면 세계 물시장 규모는 2021년 약 1,034조원, 2022년 약 1,071조원으로 추정되며, 2025년까지 연평균 3.4%의 성장을 기록할 것으로 전망하였습니다. 이처럼 세계 물 시장이 크게 성장할 것으로 전망되고, MSF(다단증발법) 방식 분야에서 당사가 세계시장 점유율 1위를 차지하고 있으나, 중공업 건설업체뿐만 아니라 일정 수준의 규모 및 기술력을 확보한 국내 일부 화학업체 간 혹은 환경 사업에 진출한 기업 간의 수주경쟁도 점차 심화될 것으로 예상됩니다. 또한 높은 수준의 엔지니어링 능력 및 가격경쟁력의 확보가 지속적으로 필요할 것으로 판단되며, 향후 경쟁력 확보 미흡 등의 원인으로 수주계약이 감소하게 된다면 당사의 수익성에 부정적인 영향을 미칠 수 있으므로, 투자 시 유의하여 주시기 바랍니다. [바. 주단산업의 전방산업 둔화에 따른 위험] 주단 산업은 조선용 기자재, 발전/제철/화공/시멘트 플랜트/해양 플랜트 등의 핵심소재, 가전/자동차 프레임 생산용 기초소재 등을 공급하는 산업으로 기본적으로 막대한 설비투자가 요구되는 일종의 장치 산업입니다. 현재 당사는 안정적인 공급처를 확보 중이고 전방산업이 조선, 발전, 전자, 자동차 등으로 분산되어 있어 사업의 안정성은 양호한 수준으로 판단됩니다. 뿐만 아니라 당사는 국내외 주조, 단조 업체와 경쟁하고 있고 시장다변화 정책을 통해 중국지역 등에 수출확대를 도모하고 있습니다. 그러나 조선산업에서의 단기적인 수익성 저하를 겪은 바와 같이 전방산업의 둔화는 주단부문의 매출에 부정적인 영향을 미치며 코로나19와 같은 사태로 인한 범국가적인 전방산업의 침체는 당사의 주단부문 실적 악화를 기인하므로 투자자께서는 이 점 유의하시기 바랍니다. [사. 글로벌 사업 운영에 따른 경영 환경 불확실성 위험] 당사는 전세계에 존재하고 있는 자회사들을 통해 Compact 건설기계 등을 판매하고 있는 글로벌 업체입니다. 전세계를 대상으로 제품 판매를 영위하고 있기에 각 국가별로 당사 제품에 대한 고객 수요 및 선호도는 당사의 통제 밖의 요소에 많은 영향을 받고 있으며,그에 따라 상당한 불확실성을 내포하고 있습니다. 따라서 당사가 구축한 글로벌 경영 조직을 운영하는 데에는 일부 불확실성이 존재하며, 상당한 경영진의 노력과 재정적/인적 자원이 요구되고 있습니다. 이에 따른 다양한 위험에 직면해 있으며, 이같은 위험성을 효과적으로 관리하지 못한다면 당사의 사업 및 재무 성과에 부정적인 영향을 미칠 수 있으므로, 투자 시 유의하여 주시기 바랍니다. [아. 신규 사업영역 관련 위험] 전세계적인 에너지 전환 추세에 발맞추어, 국내에서도 2030년까지 재생에너지 발전량 비중 20%를 정부의 목표로 설정하는 등 친환경에너지 확대 기조가 분명해진 가운데, 당사는 복합화력 및 열병합발전소의 핵심 설비인 가스터빈(Gas Turbine)의 자체 개발 및 생산 사업과 신재생에너지(해상풍력 등) 사업을 필두로 하여 '한국형 친환경 에너지 선도 기업'으로의 전환을 추진하고 있습니다.국내 복합화력발전 설비용량 증가와 함께, 세계적으로도 탄소배출 감량 의무화 추세에 따라 LNG발전 설비 증설이 진행되고 있습니다. 상기 4사에 이어 당사는 세계 5번째이자 국내에서 처음으로 수소 터빈의 중간 단계로 개발한 270MW급 발전용 대형 가스터빈 개발에 성공하였고 2022년 3월 가스터빈을 김포 열병합발전소에 출하하여 설치 완료하였으며 시운전을 통해 Site 운전조건에서의 GT 안정성 검증 후 2023년 7월 28일 상업운전을 시작하였습니다. 그러나 당사의 대형 가스터빈 제품의 실증 운전을 성공적으로 마친 후 상용화되기까지의 시간이 어느정도 소요되는지 현재로서는 확실하지 않으며, 상용화가 된 이후에도 기존의 시장에서 어느 정도의 경쟁력을 보일 수 있을 지는 확신할 수 없습니다. 투자자께서는 가스터빈 사업으로부터 당사가 현재 기대하고 있는 수준의 결과가 도출되지 않을 수도 있음에 유의하시기 바랍니다. 2022년 풍력발전의 신규 설비용량 중 육상풍력은 2021년 대비 5.1% 감소한 68.8GW가 신규로 증설되었으며, 해상풍력은 8.8GW가 증설되었습니다. 이로써 2022년 기준 세계 해상풍력발전의 누적 용량은 60GW를 넘어섰으며 전체 풍력발전 누적 발전용량(906GW)의 약 7.1%를 차지하게 되었습니다. 당사는 2023년 2월에 Global 해상풍력 업체와 기술협약을 체결하여 기술지식 교류를 통한 사업경쟁력을 강화하고 있으며, 2022년에 8MW급 대형 풍력 모델 개발을 국책과제로 완료하고, 공장 구축 등 생산설비에 대한 투자도 병행하여 국내 해상풍력의 성장세에 발맞추어 경쟁력을 확보하고 있습니다. 유가의 변동성 증가 및 해외 정부의 지원정책 등에 힘입어 풍력발전을 포함한 신재생에너지 산업은 계속해서 성장하고 있습니다. 그러나 특정 발전형태 분야에서 기술 혁신이 일어나 발전 효율이 유의미하게 증가해 발전 단가가 하락할 경우 다른 발전형태 분야가 상대적으로 위축될 가능성도 있습니다. 향후 기술 발전 단계나 정부의 정책 결정 또는 글로벌 에너지 트렌드 변화 등 예기치 못한 대외 변수에 따라 에너지원 간 경쟁력의 우위가 변동될 수 있으며 이로 인해 풍력발전산업을 포함한 신재생에너지 관련 사업을 영위하는 회사의 수익성도 변동성에 노출될 수 있습니다. [자. 두산밥캣의 사업환경 악화 위험] 두산밥캣의 2023년 3분기 연결기준 매출을 살펴보면 북미 지역이 총 매출의 74.6%를 차지하고 있으며 실적은 Compact 건설기계 시장의 성장에 직접적인 영향을 받고 있습니다. 특히 신규주택착공건수 등의 건설활동수준은 Compact 건설기계 사업에 중요한 영향력을 미치고 있어 두산밥캣이 사업을 영위하고 있는 주요 지역인 북미지역의 Compact 건설기계 시장의 성장규모를 살펴볼 필요가 있습니다. 미국의 신규주택착공건수의 추이를 살펴보면, 2019년 12월 기준 신규주택 착공 건수는 약 161만건이었으나, 이후 코로나19의 대유행으로 인해 2020년 4월 약 89만건까지 감소하였습니다. 2020년 6월 이후 반등하여 시장여건에 따라 등락을 오가다가 2022년 3월 기준 약 179만건으로 2006년 이후 최고치를 기록하였으며, 이는 오미크론 변이바이러스의 대확산에 따른 인력난이 진정되고 날씨가 따뜻해지면서 착공 건수가 많이 늘어난 것으로 분석됩니다. 그러나 2023년 9월 19일에 발표된 2023년 8월 미국 신규주택착공건수는 약 128만건으로 2020년 6월 미국 신규주택착공건수인 약 119만건 이후 최저치를 기록하였습니다. 이후 2023년 12월 미국 신규주택착공건수는 약 146만건으로 소폭 반등하였으나, 향후 시장 금리 변동 또는 실물 경기 저하 등 대외변수에 의해 북미 건설활동수준이 변하고 부동산 시장의 침체가 발생할 경우, 두산밥캣의 영업환경에 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다. [차. 정부정책 변동과 관련된 위험] 두산퓨얼셀은 발전용 연료전지 산업을 주된 사업으로 영위하고 있으며, 이로 인해 수소 산업 관련 정부의 정책이 두산퓨얼셀의 실적에 영향을 미칩니다. 정부는 신ㆍ재생에너지 발전 증대를 위해 일정규모(500MW) 이상의 발전설비(신ㆍ재생에너지 설비는 제외)를 보유한 발전사업자에게 총 발전량의 일정비율 이상을 신ㆍ재생에너지를 이용하여 공급하도록 의무화하는 '신ㆍ재생에너지 의무할당제(RPS)' 정책을 시행 중이며, 2022년 05월 수소법 개정안 통과를 기점으로 수소발전으로 생산된 전기를 의무적으로 구매하는 청정수소 발전의무화 제도(CHPS, Clean Hydrogen Portfolio Standards)를 시행하였습니다. 수소연료전지는 지난해 처음 일반수소시장으로 편입되어 상·하반기 두차례에 걸쳐 총 1,300GWh 규모의 일반수소발전 입찰을 실시하였으며, 24개 사업을 낙찰자로 선정하였습니다. 수소발전 입찰시장은 발전단가 인하, 분산전원 확대, 국내산업 기여 측면에서 긍정적인 결과를 낳은것으로 평가됩니다. 또한 정부는 올해 청정수소를 활용한 청정수소발전 입찰시장을 추가로 개설할 예정입니다. 연료전지의 지원정책체계는 기존 RPS에서 CHPS로 변경이 되며 정책 변경 과도기에는 수소법에 명시된 '신재생에너지 공급인증서의 발급에 관한 특례'에 의거하여 2024년까지 RPS 정책 하에서 신규사업들이 지속 발주될 예정입니다. 다만, 현재 CHPS 입찰시장 시행 초기의 과정이므로, 투자자께서는 CHPS 일반수소발전시장 입찰 결과, 청정수소인증제 및 청정수소발전시장 제도 설계 동향을 지속적으로 모니터링 하시기 바랍니다. 정부는 위에서 언급한 정책 이외에도, 수소경제 및 분산에너지 활성화를 위한 정책 및 지원 방안을 지속적으로 모색하고 있습니다. 전세계적으로 탄소중립 목표달성이 중요해지면서 수소 연계 산업에 대한 각국의 정책적 지원이 확대 및 구체화되고 있습니다. 이러한 세계적인 수소 산업 육성 정책의 증가로 발전용 연료전지 시장에서의 선도적 기술을 바탕으로 두산퓨얼셀의 사업도 빠르게 성장할 것으로 기대하고 있습니다. 다만, 각국의 수소 에너지 관련 지원정책들이 변경되거나 산업발전을 저해할 수 있는 신규 정책이 도입될 경우 전방산업의 성장에 부정적인 영향을 미칠 수 있으니, 투자자께서는 유의하시기 바랍니다. [카. 매출의 계절성 및 특정 제품에 대한 매출처 편중에 따른 위험] 두산퓨얼셀이 영위하는 연료전지 사업은 매출의 계절성이 존재합니다. 두산퓨얼셀의 최근 5개년 분기별 매출액을 살펴보면, 평균적으로 전체 매출의 68%가 2분기와 4분기에 집중되어 있습니다. 이는 발전사 직발주 매출의 경우, 발전사의 입찰 Process 상 상반기에 입찰제안서가 공고되어 1차 납품 매출이 4분기에 집중되는 경향이 높기 때문입니다. 다만 기기매출 증가와 함께 유지보수서비스 매출이 함께 증가함에 따라 분기별 매출 비중 격차는 점차 감소하는 추세를 보이고 있습니다. 2020년 2분기, 4분기의 매출 비중은 57.97%로 2018년 81.82%, 2019년 77.92% 대비 큰 폭으로 감소하였고, 2021년 2분기, 4분기 매출 비중은 약 48.97%로 분기별 매출 비중이 역전되었습니다. 2022년 연간 기준 2분기, 4분기의 매출 비중은 74.10%를 기록하였습니다. 두산퓨얼셀 매출의 분기별 편차가 점차 완화되고 있지만 매출의 계절성이 재차 확대될 경우, 특정 분기 재무성과가 저조하여 해당 기간 기업가치가 하락할 가능성이 있다는 점을 투자자께서는 유의하시기 바랍니다. 한편, 두산퓨얼셀의 매출액은 일부 주요 매출처에 편중되어 있으며, 상위 3개 업체 대상 매출 비중은 2021년 63.6%, 2022년 54.3%를, 2023년 3분기말 51.5%를 기록하였습니다. 이러한 소수 업체에 대한 매출 비중 편중으로 인해 향후 해당 업체의 경영 정책 변동에 두산퓨얼셀의 실적이 연동될 수 있으며 두산퓨얼셀의 수주 경쟁력 감소 및 단가 인하 압력으로 이어져 두산퓨얼셀의 수익성에 악영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

| 회사위험 |

[가. 회계감리에 관한 사항] 두산에너빌리티(舊. 두산중공업)는 2021년 4월 1일 금융감독원으로부터 주식회사 등의 외부감사에 관한 법률 제26조 제1항의 규정에 의한 조사, 감리 명령을 받았으며, 이에 따라 감리가 진행되었습니다. 조사, 감리 대상은 두산에너빌리티의 2017년부터 2020년 회계연도의 사업보고서 및 감사보고서로, 이와 관련하여 해당 기간의 재무제표 및 회계원장 등의 자료제출 요구를 받았습니다. 두산에너빌리티는 금융감독원의 자료제출 요구에 성실히 응하였습니다. 2024년 2월 7일 금융위원회 산하 증권선물위원회는 두산에너빌리티의 분식회계 혐의 관련해 ‘중과실’로 판단하였으며, 이에 과징금 제재를 최종 의결하였습니다. 상세한 조치사항으로는 대표이사 2인에게 각각 0.20억원, 0.12억원의 과징금 부과, 감사인 지정 3년 등이 있으며, 두산에너빌리티 및 前대표이사 1인에게 부과될 과징금 액수는 추후 금융위원회에서 확정될 예정입니다. 해당 의결내용은 과거 손익귀속시기에 대한 판단문제에서 기인한 것으로, 이미 2020년 재무제표에 손실로 반영된 것이며, 조치내용으로 인해 그 이후 재무제표에 미치는 영향은 없습니다. 회사 및 전 대표이사 1인에 대한 과징금 부과는 향후 금융위원회에서 최종 결정될 예정인 바, 두산에너빌리티의 재무제표에 부정적 영향을 미칠 수 있습니다. 투자자께서는 상기 결과들을 유념하시어 투자에 임하시기 바랍니다.

[자. 수주 감소로 인한 영업실적 하락 위험] 당사의 원전 프로젝트는 우수한 기술력과 독점 지위를 기반으로 여타 프로젝트대비 수익성 측면에서 월등한 우위를 보이고 있습니다. 그러나 투자자분들께서는 정책기조의 변화가 당사의 업황에 직접적으로 영향을 미친다는 점을 유의하시어 향후 정부의 원전 관련정책 변화와 실행에 대한 면밀한 모니터링을 하시기 바랍니다. 또한, 당사는 시장 환경에 대한 대응으로 풍력발전 확대, 가스터빈 개발, 해외 원전 수주, 원전 해체 시설 진출 등 신사업 진출을 모색하고 있으나 당사가 추진하고 있는 신사업에서 가시적인 성과가 달성될 때까지는 상당한 기간이 소요될 것으로 예상되며, 성과가 달성되지 못할경우 당사의 수익성 개선이 제한될 수 있으므로 투자자께서는 유의하시기 바랍니다. |

| 기타 투자위험 | [가. 채권상장여부 및 환금성 제한 관련 사항] 본 사채의 상장신청예정일은 2024년 02월 23일이고, 상장예정일은 2024년 02월 28일입니다. 본 사채는 한국거래소의 채무증권의 신규상장심사요건을 충족하고 있는 바, 한국거래소의 상장심사를 무난하게 통과할 것으로 판단하고 있으며, 환금성 위험은 미약한 것으로 판단하고 있습니다. 그러나 채권시장에 상존하는 여러 변수들과 변동성에 의해 상장 이후 수급불균형 등의 원인으로 환금성이 훼손될 수 있으니 투자자들께서는 이점을 유의하시기 바랍니다. [나. 공모일정 변경 가능성] 본 증권신고서상의 공모일정은 확정된 것이 아니며, 증권신고서의 기재사항은 금융감독원 공시심사과정에서 정정사유가 발생하여 변경될 수 있습니다. 또한 본 증권신고서의 효력 발생은 신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. 투자 의사결정 시 참고하시기 바랍니다. [다. 사채권의 전자등록 발행에 관한 사항] 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록기관인 한국예탁결제원의 전자등록계좌부에 사채의 권리 내용을 전자등록하고 사채권은 발행하지 아니합니다. 본 사채에 대하여는 실물채권을 발행하거나 등록필증을 교부하지 아니합니다. [라. 증권신고서의 효력발생에 관한 사항] 본 신고서는 자본시장과 금융투자업에 관한 법률 제120조 제1항 규정에 의해 효력이 발생하며, 제120조 제2항에 규정된 바와같이 이 신고서의 효력 발생은 신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. [마. 원리금 상환 불이행 위험] 본사채는 예금자보호법의 적용대상이 아니며, 금융기관 등이 보증한 것이 아니므로 원리금 상환 책임은 당사에게 있습니다. 따라서, 투자자들께서는 이러한 점을 고려하시어 투자에 유의하시기 바랍니다. [바. 전자공시된 내용 참조에 관한 사항] 금융감독원 전자공시 홈페이지(https://dart.fss.or.kr)에는 당사의 분기보고서, 반기보고서, 사업보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 공시되어 있으니 투자의사 결정 시 참조하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 78-1 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

40,000,000,000 | 모집(매출)총액 | 40,000,000,000 |

| 발행가액 | 40,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2026년 02월 27일 |

| 원리금 지급대행기관 |

우리은행 두산타워기업영업지원팀 |

(사채)관리회사 | 아이비케이투자증권(주) |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2024년 02월 15일 | 한국기업평가 | 회사채 (BBB+) |

| 2024년 02월 15일 | 나이스신용평가 | 회사채 (BBB+) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 한국투자증권 | 1,100,000 | 11,000,000,000 | 인수수수료 0.20% | 총액인수 |

| 대표 | 미래에셋증권 | 500,000 | 5,000,000,000 | 인수수수료 0.20% | 총액인수 |

| 대표 | 키움증권 | 600,000 | 6,000,000,000 | 인수수수료 0.20% | 총액인수 |

| 인수 | 케이비증권 | 600,000 | 6,000,000,000 | 인수수수료 0.20% | 총액인수 |

| 인수 | NH투자증권 | 600,000 | 6,000,000,000 | 인수수수료 0.20% | 총액인수 |

| 인수 | DB금융투자 | 600,000 | 6,000,000,000 | 인수수수료 0.20% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 02월 28일 | 2024년 02월 28일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 40,000,000,000 |

| 발행제비용 | 197,920,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2024년 01월 31일 한국투자증권(주), 미래에셋증권(주) 및 키움증권(주)와 대표주관계약을 체결함 ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 사채권을 발행하지 않으므로 "주식·사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함 ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함 ▶ 본 사채의 상장신청예정일은 2024년 02월 23일이며, 상장예정일은 2024년 02월 28일임 |

||

| 주1) 본 사채는 2024년 02월 19일 09시에서 16시까지 금융투자협회 K-Bond 시스템을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률 등이 결정될 예정입니다. |

| 주2) 상기 기재된 가액은 예정금액이며, 수요예측 결과에 따라 제78-1회 및 제78-2회 무보증사채의 발행 총액은 금 일천억원(\ 100,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. |

| 주3) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 두산에너빌리티(주) 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 한 두산에너빌리티(주) 2년 만기 회사채 개별민평수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. |

| 주4) 수요예측 결과에 의해 확정된 확정 총액(전자등록총액, 모집(매출)총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2024년 02월 22일 정정신고서를 통해 공시할 예정입니다. |

| 주5) 본 사채의 최종 인수수수료는 발행회사의 판단에 따라 공동대표주관회사 및 인수회사에게 정액으로 지급될 수 있습니다. |

| 회차 : | 78-2 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

10,000,000,000 | 모집(매출)총액 | 10,000,000,000 |

| 발행가액 | 10,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2027년 02월 26일 |

| 원리금 지급대행기관 |

우리은행 두산타워기업영업지원팀 |

(사채)관리회사 | 아이비케이투자증권(주) |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2024년 02월 15일 | 한국기업평가 | 회사채 (BBB+) |

| 2024년 02월 15일 | 나이스신용평가 | 회사채 (BBB+) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 미래에셋증권 | 500,000 | 5,000,000,000 | 인수수수료 0.20% | 총액인수 |

| 대표 | 키움증권 | 500,000 | 5,000,000,000 | 인수수수료 0.20% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 02월 28일 | 2024년 02월 28일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 10,000,000,000 |

| 발행제비용 | 69,411,600 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2024년 01월 31일 한국투자증권(주), 미래에셋증권(주) 및 키움증권(주)와 대표주관계약을 체결함 ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 사채권을 발행하지 않으므로 "주식·사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함 ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함 ▶ 본 사채의 상장신청예정일은 2024년 02월 23일이며, 상장예정일은 2024년 02월 28일임 |

||

| 주1) 본 사채는 2024년 02월 19일 09시에서 16시까지 금융투자협회 K-Bond 시스템을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률 등이 결정될 예정입니다. |

| 주2) 상기 기재된 가액은 예정금액이며, 수요예측 결과에 따라 제78-1회 및 제78-2회 무보증사채의 발행 총액은 금 일천억원(\ 100,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. |

| 주3) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 두산에너빌리티(주) 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 한 두산에너빌리티(주) 3년 만기 회사채 개별민평수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. |

| 주4) 수요예측 결과에 의해 확정된 확정 총액(전자등록총액, 모집(매출)총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2024년 02월 22일 정정신고서를 통해 공시할 예정입니다. |

| 주5) 본 사채의 최종 인수수수료는 발행회사의 판단에 따라 공동대표주관회사 및 인수회사에게 정액으로 지급될 수 있습니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

| [회 차 : | 78-1 | ] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전 자 등 록 총 액 | 40,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익률(%) | - | |

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100.00% | |

| 모집 또는 매출총액 | 40,000,000,000 | |

| 각 사채의 금액 | 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | - |

| 변동금리부사채이자율 | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채"의 발행일로부터 원금상환 기일 전일까지 계산하고 매 3개월마다 상기 사채의 이자율을 적용한 연간 이자의 1/4씩 분할후급하여 아래의 이자지급기일에 지급한다. 단, 이자지급기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일을 이자지급기일로 하며 이자지급기일 이후에는 이자를 계산하지 아니한다. 다만, 마지막 이자지급의 계산은 발행가액에 사채의 이율을 곱한 액수에 직전 이자지급기일부터 마지막 이자지급기일 전일까지 실제 일수를 곱한 후 이를 365로 나눈 금액으로 하되, 소수 첫째 자리 이하의 금액은 절사한다. 각 기일(원금상환기일 또는 이자지급기일을 말하며, 원금 상환기일 또는 이자지급기일이 은행의 휴업일인 경우에는 그 익영업일을 말한다)에 원금상환과 이자 지급을 이행하지 아니한 때에는 동 원리금에 대하여 연체이자를 지급한다. 이 경우 연체이자는 지급일 익일부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울인 시중은행의 연체대출이율 중 최고이율을 적용하되, 동 연체 대출 최고이율이 사채이율을 하회하는 경우에는 사채이율을 적용한다. |

| 이자지급 기한 | 2024년 05월 28일, 2024년 08월 28일, 2024년 11월 28일, 2025년 02월 28일, 2025년 05월 28일, 2025년 08월 28일, 2025년 11월 28일, 2026년 02월 27일. |

|

| 신용평가 등급 | 평가회사명 | 한국기업평가 / NICE신용평가 |

| 평가일자 | 2024년 02월 15일 / 2024년 02월 15일 | |

| 평가결과등급 | BBB+(안정적) / BBB+(안정적) | |

| 주관회사의 분석 |

주관회사명 | 한국투자증권(주), 미래에셋증권(주), 키움증권(주) |

| 분석일자 | 2024년 02월 16일 | |

| 상환방법 및 기한 |

상 환 방 법 | "본 사채"의 원금은 2026년 02월 27일에 일시 상환한다. 단, 상환기일이 은행 휴업일(영업일이 아닌 날을 말하며, 이하 같다)에 해당할 경우 그 다음 영업일을 그 상환기일로 하고, 상환기일 이후의 이자는 계산하지 아니한다. 각 기일(원금상환기일 또는 이자지급기일을 말하며, 원금 상환기일 또는 이자지급기일이 은행의 휴업일인 경우에는 그 익영업일을 말한다)에 원금상환과 이자 지급을 이행하지 아니한 때에는 동 원리금에 대하여 연체이자를 지급한다. 이 경우 연체이자는 지급일 익일부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울인 시중은행의 연체대출이율 중 최고이율을 적용하되, 동 연체 대출 최고이율이 사채이율을 하회하는 경우에는 사채이율을 적용한다. |

| 상 환 기 한 | 2026년 02월 27일 | |

| 청 약 기 일 | 2024년 02월 28일 | |

| 납 입 기 일 | 2024년 02월 28일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 상 장 여 부 | 본 증권은 2024년 02월 28일 한국거래소에 상장될 예정임. | |

| 원리금 지급대행기관 |

회 사 명 | (주)우리은행 두산타워기업영업지원팀 |

| 회사고유번호 | 00254045 | |

| 기 타 사 항 | ▶ 본 사채 발행을 위해 2024년 01월 31일 한국투자증권(주), 미래에셋증권(주) 및 키움증권(주)와 대표주관계약을 체결함 ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 사채권을 발행하지 않으므로 "주식·사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함 ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함 ▶ 본 사채의 상장신청예정일은 2024년 02월 23일이며, 상장예정일은 2024년 02월 28일임 |

|

| 주1) 본 사채는 2024년 02월 19일 09시에서 16시까지 금융투자협회 K-Bond 시스템을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률 등이 결정될 예정입니다. |

| 주2) 상기 기재된 가액은 예정금액이며, 수요예측 결과에 따라 제78-1회 및 제78-2회 무보증사채의 발행 총액은 금 일천억원(\ 100,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. |

| 주3) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 두산에너빌리티(주) 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 한 두산에너빌리티(주) 2년 만기 회사채 개별민평수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. |

| 주4) 수요예측 결과에 의해 확정된 확정 총액(전자등록총액, 모집(매출)총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2024년 02월 22일 정정신고서를 통해 공시할 예정입니다. |

| 주5) 본 사채의 최종 인수수수료는 발행회사의 판단에 따라 공동대표주관회사 및 인수회사에게 정액으로 지급될 수 있습니다. |

| [회 차 : | 78-2 | ] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전 자 등 록 총 액 | 10,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익률(%) | - | |

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100.00% | |

| 모집 또는 매출총액 | 10,000,000,000 | |

| 각 사채의 금액 | 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | - |

| 변동금리부사채이자율 | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채"의 발행일로부터 원금상환 기일 전일까지 계산하고 매 3개월마다 상기 사채의 이자율을 적용한 연간 이자의 1/4씩 분할후급하여 아래의 이자지급기일에 지급한다. 단, 이자지급기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일을 이자지급기일로 하며 이자지급기일 이후에는 이자를 계산하지 아니한다. 다만, 마지막 이자지급의 계산은 발행가액에 사채의 이율을 곱한 액수에 직전 이자지급기일부터 마지막 이자지급기일 전일까지 실제 일수를 곱한 후 이를 365로 나눈 금액으로 하되, 소수 첫째 자리 이하의 금액은 절사한다. 각 기일(원금상환기일 또는 이자지급기일을 말하며, 원금 상환기일 또는 이자지급기일이 은행의 휴업일인 경우에는 그 익영업일을 말한다)에 원금상환과 이자 지급을 이행하지 아니한 때에는 동 원리금에 대하여 연체이자를 지급한다. 이 경우 연체이자는 지급일 익일부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울인 시중은행의 연체대출이율 중 최고이율을 적용하되, 동 연체 대출 최고이율이 사채이율을 하회하는 경우에는 사채이율을 적용한다. |

| 이자지급 기한 | 2024년 05월 28일, 2024년 08월 28일, 2024년 11월 28일, 2025년 02월 28일, 2025년 05월 28일, 2025년 08월 28일, 2025년 11월 28일, 2026년 02월 28일, 2026년 05월 28일, 2026년 08월 28일, 2026년 11월 28일, 2027년 02월 26일. |

|

| 신용평가 등급 | 평가회사명 | 한국기업평가 / NICE신용평가 |

| 평가일자 | 2024년 02월 15일 / 2024년 02월 15일 | |

| 평가결과등급 | BBB+(안정적) / BBB+(안정적) | |

| 주관회사의 분석 |

주관회사명 | 한국투자증권(주), 미래에셋증권(주), 키움증권(주) |

| 분석일자 | 2024년 02월 16일 | |

| 상환방법 및 기한 |

상 환 방 법 | "본 사채"의 원금은 2027년 02월 26일에 일시 상환한다. 단, 상환기일이 은행 휴업일(영업일이 아닌 날을 말하며, 이하 같다)에 해당할 경우 그 다음 영업일을 그 상환기일로 하고, 상환기일 이후의 이자는 계산하지 아니한다. 각 기일(원금상환기일 또는 이자지급기일을 말하며, 원금 상환기일 또는 이자지급기일이 은행의 휴업일인 경우에는 그 익영업일을 말한다)에 원금상환과 이자 지급을 이행하지 아니한 때에는 동 원리금에 대하여 연체이자를 지급한다. 이 경우 연체이자는 지급일 익일부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울인 시중은행의 연체대출이율 중 최고이율을 적용하되, 동 연체 대출 최고이율이 사채이율을 하회하는 경우에는 사채이율을 적용한다. |

| 상 환 기 한 | 2027년 02월 26일 | |

| 청 약 기 일 | 2024년 02월 28일 | |

| 납 입 기 일 | 2024년 02월 28일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 상 장 여 부 | 본 증권은 2024년 02월 28일 한국거래소에 상장될 예정임. | |

| 원리금 지급대행기관 |

회 사 명 | (주)우리은행 두산타워기업영업지원팀 |

| 회사고유번호 | 00254045 | |

| 기 타 사 항 | ▶ 본 사채 발행을 위해 2024년 01월 31일 한국투자증권(주), 미래에셋증권(주) 및 키움증권(주)와 대표주관계약을 체결함 ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 사채권을 발행하지 않으므로 "주식·사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함 ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함 ▶ 본 사채의 상장신청예정일은 2024년 02월 23일이며, 상장예정일은 2024년 02월 28일임 |

|

| 주1) 본 사채는 2024년 02월 19일 09시에서 16시까지 금융투자협회 K-Bond 시스템을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률 등이 결정될 예정입니다. |

| 주2) 상기 기재된 가액은 예정금액이며, 수요예측 결과에 따라 제78-1회 및 제78-2회 무보증사채의 발행 총액은 금 일천억원(\ 100,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. |

| 주3) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 두산에너빌리티(주) 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 한 두산에너빌리티(주) 3년 만기 회사채 개별민평수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. |

| 주4) 수요예측 결과에 의해 확정된 확정 총액(전자등록총액, 모집(매출)총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2024년 02월 22일 정정신고서를 통해 공시할 예정입니다. |

| 주5) 본 사채의 최종 인수수수료는 발행회사의 판단에 따라 공동대표주관회사 및 인수회사에게 정액으로 지급될 수 있습니다. |

2. 공모방법

해당사항 없습니다.

3. 공모가격 결정방법

가. 공모가격 결정방법 및 절차

| 구 분 | 세 부 내 용 |

|---|---|

| 공모가격 최종결정 | - 발행회사(두산에너빌리티㈜): 대표이사, 자금임원, 자금팀장 등) - 공동대표주관회사: 기업금융본부장, 담당 부서장 및 팀장 등 |

| 공모가격 결정 협의절차 | 수요예측 결과 및 금융시장의 상황 등을 감안한 후 발행회사와 대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

| 수요예측결과 반영여부 | 수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 공동대표주관회사가 협의를 통해 발행수익률을 결정합니다. |

| 수요예측 재실시 여부 | 수요예측 실시 이후 발행일정 변경 등의 사유가 발생하더라도 수요예측을 재실시하지 않습니다. |

나. 대표주관회사의 공모희망금리 산정, 수요예측기준 절차 및 배정방법

| 구 분 | 세 부 내 용 |

|---|---|

| 공모희망금리 산정방법 | 공동대표주관회사인 한국투자증권㈜, 미래에셋증권㈜ 및 키움증권㈜는 두산에너빌리티㈜의 제78-1회 및 제78-2회 무보증사채의 발행에 있어 민간채권평가사의 평가금리 및 국고대비 스프레드 동향, 최근 동일 등급 및 동일만기 회사채 발행 사례, 기발행 당사 채권 발행내역 및 채권시장 동향 및 전망 등을 종합적으로 고려하여 공모희망금리를 결정하였습니다. |

| 공모희망금리 | 수요예측시 공모희망 금리는 다음과 같이 결정하였습니다. [제78-1회] 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 두산에너빌리티(주) 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 한 두산에너빌리티(주) 2년 만기 회사채 개별민평수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. [제78-2회] 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 두산에너빌리티(주) 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 한 두산에너빌리티(주) 3년 만기 회사채 개별민평수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. * 위의 공모 희망금리는 발행사와 공동대표주관회사가 협의하여 결정한 희망금리에 불과하므로 시장 상황에 따라 변동이 발생할 수 있습니다. |

| 수요예측 관련사항 | 본 사채의 수요예측은 "무보증사채 수요예측 모범규준"에 따르며, 수요예측은 "한국금융투자협회"의 "K-bond" 프로그램 및 Fax접수방법을 사용하여 진행됩니다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "대표주관회사"가 협의하여 수요예측 방법을 결정합니다. 수요예측기간은 2024년 02월 19일 09시부터 16시까지 입니다. 수요예측 신청시 신청수량의 범위, 수량 및 가격단위는 아래와 같습니다. ① 최저 신청수량 : 10억원 ② 최고 신청수량 : 본 사채 발행예정금액 ③ 수량단위: 10억원 ④ 가격단위: 0.01%p |

| 배정 관련사항 | 수요예측 결과를 반영하여 금리 결정 및 배정하는 과정에서 유효수요 결정, 금리 결정, 배정대상 및 기준은 "무보증사채 수요예측 모범규준" 및 공동대표주관회사의 수요예측 지침에 근거하여 공동대표주관회사가 결정합니다. 단, 필요시 발행회사와 협의하여 결정합니다. ※ "무보증사채 수요예측 모범규준" I. 수요예측 업무절차 5. 배정에 관한 사항 가. 배정기준 운영 - 공동대표주관회사는 무보증사채의 배정에 관한 합리적인 기준을 마련하여 운영합니다. 나. 배정시 준수 사항 - 공동대표주관회사는 수요예측 종료 후 수요예측 참여자별로 청약예정 물량을 배정할 때에 다음 각 사항을 준수합니다. ① 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니할 것 ② 금리를 제시하지 않은 수요예측 참여자는 낮은 가중치를 부여하여 배정할 것 다. 배정시 가중치 적용 - 공동대표주관회사는 다음 각 사항을 고려하여 수요예측 참여자별로 배정의 가중치를 달리 적용할 수 있습니다. ① 참여시간ㆍ참여금액 등 정량적 기준 ② 수요예측 참여자의 성향ㆍ과거 참여이력 및 행태ㆍ가격평가능력 등 해당 참여자와 관련한 정성적 요소 라. 납입예정 물량 배정 원칙 - 공동대표주관회사는 무보증사채의 청약이 종료된 이후 청약자별로 납입예정 물량을 배정할 때에 수요예측에 참여한 자를 그렇지 않은 자보다 우대하여 배정합니다. '무보증사채 수요예측 모범규준' I. 수요예측 업무절차 5. 배정에 관한 사항에 따라 공동대표주관회사는 공모채권을 배정함에 있어 수요예측에 참여한 기관투자자(인수규정 제2조, 자본시장법 제8조의 신탁업자 포함)에 대해 우대하여 배정할 예정입니다. ※ 본사채의 배정에 관한 세부사항은 본 증권신고서 "제1부 모집 또는 매출에 관한 사항 Ⅰ. 모집 또는 매출에 관한 일반사항 - 4. 모집 또는 매출절차 등에 관한 사항"을참고하시기 바랍니다. |

| 유효수요 판단기준 | "유효수요"(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)는 금융투자협회의 "무보증사채 수요예측 모범규준" 및 공동대표주관회사 내부지침과 수요예측 결과에 근거하여 결정됩니다. 이러한 "유효수요" 결정 이후 최종 발행금리는 "발행회사"와 "공동대표주관회사"가 협의를 통해 최종 결정할 예정입니다. "공동대표주관회사"는 금융투자협회「무보증사채 수요예측 모범규준」I. 수요예측 업무절차 - 3. 유효수요의 합리적 판단 및 내부기준에 따라 산정한 "유효수요"의 범위, 판단기준, 산정 근거 및 수요예측 결과와 확정 금액및 확정 이자율을 2024년 02월 22일에 수요예측 결과에 따른 정정신고서를 통해 공시할 예정입니다. |

| 금리미제시분 및 공모희망금리 범위 밖 신청분의 처리방안 |

"무보증사채 수요예측 모범규준"에 따라 낮은 가중치를 부여하여 배정하거나 수요예측 결과에 따라 "유효 수요(과도하게 높거나 낮은 금리로참여한 물량을 제외한 참여물량)"의 범주에 포함되지 않아 배정되지 않을 수 있습니다. |

■ 공모희망금리 산정근거

2012년 국내 공모 회사채 시장 내 수요예측제도가 도입된 이후, 공모희망금리 구간의 제시 방법은 크게 개별민평 금리 대비 Spread 제시, 등급민평 금리 대비 Spread 제시, 국고채권 대비 Spread 제시, 고정금리 구간 제시 등의 방법이 사용되었습니다.

금번 두산에너빌리티(주) 제78-1회 및 제78-2회 무보증 공모사채(이하 '본사채'라고 한다)의 경우, 당사와 공동대표주관회사는 공모희망금리를 결정함에 있어 금융투자협회 무보증사채 수요예측 모범규준 I. 수요예측 업무절차 1. 공모 희망금리 및 발행예정금액 제시에 의거하여 아래와 같은 사항을 종합적으로 검토 및 고려하여 본사채의 공모희망금리를 결정하였습니다.

| 구분 | 검토사항 |

|---|---|

| 1 | 민간채권평가회사 평가금리 및 국고대비 스프레드 동향 |

| 2 | 최근 동일 등급 및 동일만기 회사채 발행 사례 검토 |

| 3 | 기발행 당사 채권 발행내역 |

| 4 | 채권시장 동향 및 전망 |

1. 민간채권평가회사 평가금리 및 국고대비 스프레드 동향

① 민간채권평가회사 4사(한국자산평가, 키스자산평가, 나이스피앤아이, 에프앤자산평가)에서 제공하는 최초 증권신고서 제출 1영업일 전 "BBB+등급" 2년 및 3년 만기 회사채 등급민평 금리의 산술평균은 다음과 같습니다.

| [기준일: 2024년 02월 15일] | (단위: %) |

| 항목 | 한국자산평가 | 키스자산평가 | 나이스피앤아이 | 에프앤자산평가 | 산술평균 |

|---|---|---|---|---|---|

| "BBB+등급" 2년 만기 등급민평 |

7.350 | 7.395 | 7.329 | 7.375 | 7.362 |

| "BBB+등급" 3년 만기 등급민평 |

8.011 | 8.055 | 8.043 | 8.077 | 8.046 |

| 자료: 이데일리 본드웹 |

② 위 ①의 산술평균 금리와 민간채권평가회사 4사(한국자산평가, 키스자산평가, 나이스피앤아이, 에프앤자산평가)에서 제공하는 최초 증권신고서 제출 1영업일 전 2년 및 3년 만기 국고채권 수익률의 산술평균간의 스프레드는 다음과 같습니다.

| [기준일: 2024년 02월 15일] | (단위: %, %p) |

| 만기 | 국고채권 금리 | "BBB+" 등급민평의 국고대비 스프레드 |

|---|---|---|

| 2년 | 3.465 | 3.897 |

| 3년 | 3.407 | 4.639 |

| 자료: 이데일리 본드웹 |

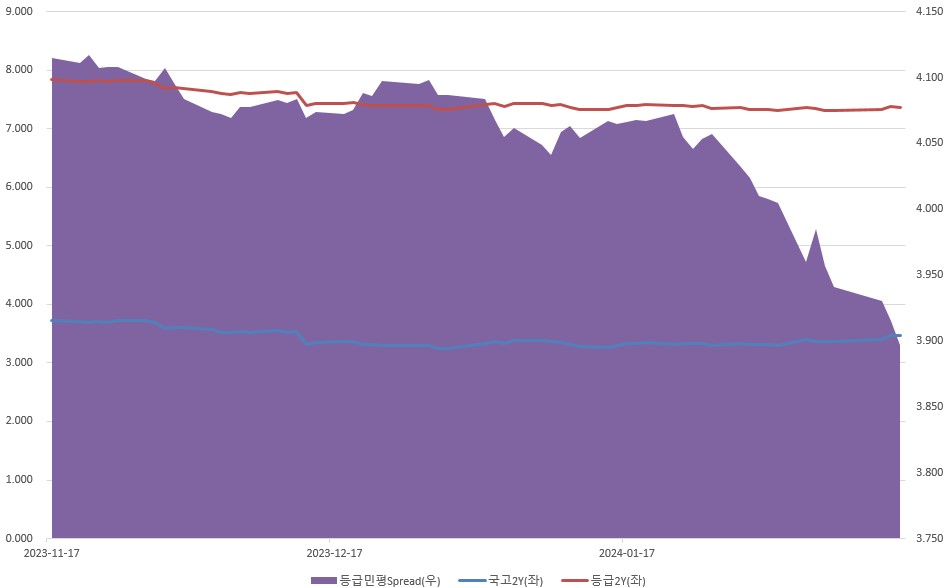

③ 최근 3개월간(2023.11.16~2024.02.15) "BBB+" 등급민평금리, 국고채권 금리 및 스프레드 추이

| [2년 만기 등급민평금리, 국고채권 금리 및 스프레드 추이] |

| (단위: %, %p.) |

| 일자 | 국고채권 | BBB+ 등급민평 | 스프레드 (BBB+등급민평-국고) |

|---|---|---|---|

| 2024-02-15 | 3.465 | 7.362 | 3.897 |

| 2024-02-14 | 3.471 | 7.386 | 3.915 |

| 2024-02-13 | 3.402 | 7.332 | 3.930 |

| 2024-02-08 | 3.372 | 7.313 | 3.941 |

| 2024-02-07 | 3.360 | 7.317 | 3.957 |

| 2024-02-06 | 3.364 | 7.349 | 3.985 |

| 2024-02-05 | 3.398 | 7.358 | 3.960 |

| 2024-02-02 | 3.305 | 7.310 | 4.005 |

| 2024-02-01 | 3.319 | 7.327 | 4.008 |

| 2024-01-31 | 3.311 | 7.321 | 4.010 |

| 2024-01-30 | 3.312 | 7.336 | 4.024 |

| 2024-01-29 | 3.338 | 7.371 | 4.033 |

| 2024-01-26 | 3.290 | 7.347 | 4.057 |

| 2024-01-25 | 3.340 | 7.393 | 4.053 |

| 2024-01-24 | 3.340 | 7.386 | 4.046 |

| 2024-01-23 | 3.335 | 7.390 | 4.055 |

| 2024-01-22 | 3.317 | 7.389 | 4.072 |

| 2024-01-19 | 3.346 | 7.413 | 4.067 |

| 2024-01-18 | 3.325 | 7.393 | 4.068 |

| 2024-01-17 | 3.329 | 7.395 | 4.066 |

| 2024-01-16 | 3.300 | 7.365 | 4.065 |

| 2024-01-15 | 3.263 | 7.330 | 4.067 |

| 2024-01-12 | 3.281 | 7.335 | 4.054 |

| 2024-01-11 | 3.308 | 7.371 | 4.063 |

| 2024-01-10 | 3.352 | 7.411 | 4.059 |

| 2024-01-09 | 3.362 | 7.403 | 4.041 |

| 2024-01-08 | 3.390 | 7.439 | 4.049 |

| 2024-01-05 | 3.376 | 7.438 | 4.062 |

| 2024-01-04 | 3.333 | 7.388 | 4.055 |

| 2024-01-03 | 3.364 | 7.432 | 4.068 |

| 2024-01-02 | 3.328 | 7.412 | 4.084 |

| 2023-12-29 | 3.241 | 7.328 | 4.087 |

| 2023-12-28 | 3.241 | 7.328 | 4.087 |

| 2023-12-27 | 3.294 | 7.392 | 4.098 |

| 2023-12-26 | 3.297 | 7.392 | 4.095 |

| 2023-12-22 | 3.301 | 7.398 | 4.097 |

| 2023-12-21 | 3.319 | 7.405 | 4.086 |

| 2023-12-20 | 3.319 | 7.407 | 4.088 |

| 2023-12-19 | 3.368 | 7.443 | 4.075 |

| 2023-12-18 | 3.364 | 7.436 | 4.072 |

| 2023-12-15 | 3.353 | 7.427 | 4.074 |

| 2023-12-14 | 3.323 | 7.392 | 4.069 |

| 2023-12-13 | 3.538 | 7.622 | 4.084 |

| 2023-12-12 | 3.526 | 7.607 | 4.081 |

| 2023-12-11 | 3.555 | 7.638 | 4.083 |

| 2023-12-08 | 3.516 | 7.594 | 4.078 |

| 2023-12-07 | 3.545 | 7.623 | 4.078 |

| 2023-12-06 | 3.523 | 7.592 | 4.069 |

| 2023-12-05 | 3.526 | 7.598 | 4.072 |

| 2023-12-04 | 3.565 | 7.639 | 4.074 |

| 2023-12-01 | 3.602 | 7.686 | 4.084 |

| 2023-11-30 | 3.607 | 7.703 | 4.096 |

| 2023-11-29 | 3.581 | 7.688 | 4.107 |

| 2023-11-28 | 3.684 | 7.781 | 4.097 |

| 2023-11-27 | 3.725 | 7.824 | 4.099 |

| 2023-11-24 | 3.717 | 7.825 | 4.108 |

| 2023-11-23 | 3.695 | 7.803 | 4.108 |

| 2023-11-22 | 3.714 | 7.821 | 4.107 |

| 2023-11-21 | 3.683 | 7.800 | 4.117 |

| 2023-11-20 | 3.702 | 7.813 | 4.111 |

| 2023-11-17 | 3.726 | 7.841 | 4.115 |

| 2023-11-16 | 3.746 | 7.870 | 4.124 |

| 자료: 이데일리 본드웹 ※ 등급민평 스프레드 : BBB+ 등급민평 2년 수익률 - 국고채 2년 |

| [최근 2년 만기 국고, BBB+ 등급민평 및 스프레드 추이] | ||

| (단위: %, %p.) | ||

|

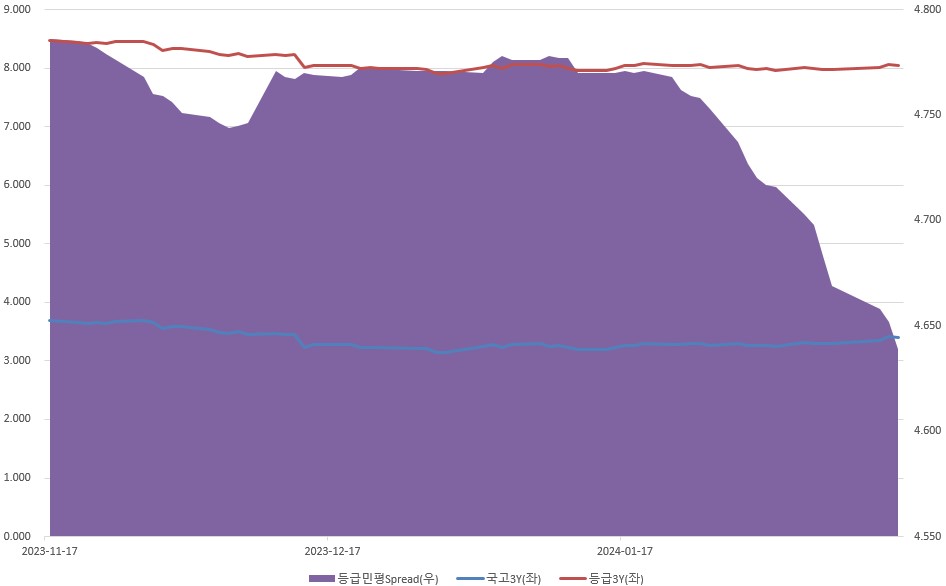

| [3년 만기 등급민평금리, 국고채권 금리 및 스프레드 추이] |

| (단위: %, %p.) |

| 일자 | 국고채권 | BBB+ 등급민평 | 스프레드 (BBB+등급민평-국고) |

|---|---|---|---|

| 2024-02-15 | 3.407 | 8.046 | 4.639 |

| 2024-02-14 | 3.414 | 8.066 | 4.652 |

| 2024-02-13 | 3.347 | 8.005 | 4.658 |

| 2024-02-08 | 3.304 | 7.973 | 4.669 |

| 2024-02-07 | 3.290 | 7.973 | 4.683 |

| 2024-02-06 | 3.291 | 7.989 | 4.698 |

| 2024-02-05 | 3.307 | 8.010 | 4.703 |

| 2024-02-02 | 3.243 | 7.959 | 4.716 |

| 2024-02-01 | 3.270 | 7.987 | 4.717 |

| 2024-01-31 | 3.259 | 7.979 | 4.720 |

| 2024-01-30 | 3.270 | 7.997 | 4.727 |

| 2024-01-29 | 3.304 | 8.041 | 4.737 |

| 2024-01-26 | 3.260 | 8.013 | 4.753 |

| 2024-01-25 | 3.305 | 8.063 | 4.758 |

| 2024-01-24 | 3.292 | 8.051 | 4.759 |

| 2024-01-23 | 3.288 | 8.050 | 4.762 |

| 2024-01-22 | 3.277 | 8.045 | 4.768 |

| 2024-01-19 | 3.303 | 8.074 | 4.771 |

| 2024-01-18 | 3.270 | 8.040 | 4.770 |

| 2024-01-17 | 3.270 | 8.041 | 4.771 |

| 2024-01-16 | 3.231 | 8.001 | 4.770 |

| 2024-01-15 | 3.195 | 7.965 | 4.770 |

| 2024-01-12 | 3.197 | 7.967 | 4.770 |

| 2024-01-11 | 3.222 | 7.999 | 4.777 |

| 2024-01-10 | 3.267 | 8.044 | 4.777 |

| 2024-01-09 | 3.247 | 8.025 | 4.778 |

| 2024-01-08 | 3.290 | 8.066 | 4.776 |

| 2024-01-05 | 3.280 | 8.056 | 4.776 |

| 2024-01-04 | 3.224 | 8.002 | 4.778 |

| 2024-01-03 | 3.275 | 8.050 | 4.775 |

| 2024-01-02 | 3.245 | 8.015 | 4.770 |

| 2023-12-29 | 3.145 | 7.916 | 4.771 |

| 2023-12-28 | 3.145 | 7.916 | 4.771 |

| 2023-12-27 | 3.212 | 7.983 | 4.771 |

| 2023-12-26 | 3.216 | 7.987 | 4.771 |

| 2023-12-22 | 3.225 | 7.997 | 4.772 |

| 2023-12-21 | 3.232 | 8.005 | 4.773 |

| 2023-12-20 | 3.223 | 7.996 | 4.773 |

| 2023-12-19 | 3.273 | 8.042 | 4.769 |

| 2023-12-18 | 3.279 | 8.047 | 4.768 |

| 2023-12-15 | 3.275 | 8.044 | 4.769 |

| 2023-12-14 | 3.236 | 8.006 | 4.770 |

| 2023-12-13 | 3.460 | 8.227 | 4.767 |

| 2023-12-12 | 3.447 | 8.215 | 4.768 |

| 2023-12-11 | 3.470 | 8.241 | 4.771 |

| 2023-12-08 | 3.460 | 8.206 | 4.746 |

| 2023-12-07 | 3.505 | 8.250 | 4.745 |

| 2023-12-06 | 3.470 | 8.214 | 4.744 |

| 2023-12-05 | 3.482 | 8.228 | 4.746 |

| 2023-12-04 | 3.532 | 8.281 | 4.749 |

| 2023-12-01 | 3.585 | 8.336 | 4.751 |

| 2023-11-30 | 3.582 | 8.338 | 4.756 |

| 2023-11-29 | 3.550 | 8.309 | 4.759 |

| 2023-11-28 | 3.650 | 8.410 | 4.760 |

| 2023-11-27 | 3.687 | 8.455 | 4.768 |

| 2023-11-24 | 3.674 | 8.450 | 4.776 |

| 2023-11-23 | 3.642 | 8.421 | 4.779 |

| 2023-11-22 | 3.665 | 8.447 | 4.782 |

| 2023-11-21 | 3.639 | 8.423 | 4.784 |

| 2023-11-20 | 3.659 | 8.444 | 4.785 |

| 2023-11-17 | 3.685 | 8.471 | 4.786 |

| 2023-11-16 | 3.697 | 8.486 | 4.789 |

| 자료: 이데일리 본드웹 ※ 등급민평 스프레드 : BBB+ 등급민평 3년 수익률 - 국고채 3년 |

| [최근 3년 만기 국고, BBB+ 등급민평 및 스프레드 추이] | ||

| (단위: %, %p.) | ||

|

최근 3개월간 2년 및 3년 만기 국고금리와 BBB+ 등급민평 금리 추이를 살펴보면, BBB+ 등급민평 금리는 국고금리 추이에 연동되어있는 흐름을 보이고 있습니다. BBB+등급민평 금리의 경우 3개월 전보다 약 50bp 하락한 수준이며, 대체적으로 하락추세를 보이고 있습니다. 이는 글로벌 기준금리 인하 시기와 근접해지면서 이에 대한 기대 심리 및 국고채 금리가 기준금리를 하회하는 역전 현상 지속으로 인해 크레딧채권에 대한 견조한 수요 유입 등으로 인하여 크레딧 스프레드가 축소된 것으로 판단됩니다.

④ 민간채권평가회사 4사의 BBB+ 등급 개별민평금리 현황

| [기준일 : 2024년 02월 15일] | (단위: %, %p) |

| 구분 | 2년 만기 | |

|---|---|---|

| 개별민평금리 | 등급민평금리 대비 스프레드 |

|

| 두산에너빌리티 | 5.812 | 1.550 |

| HL D&I | 6.901 | 0.461 |

| 한솔테크닉스 | 5.239 | 2.123 |

| 한양 | 6.877 | 0.485 |

| 한진 | 5.320 | 2.042 |

| 한진칼 | 6.267 | 1.095 |

| AJ네트웍스 | 6.211 | 1.151 |

| 출처 : 본드웹 주) 민간채권평가회사 4사(한국자산평가, KIS자산평가, NICE피앤아이, FN자산평가) 중 NICE피앤아이 및 FN자산평가 2개사에서 한양 및 한진칼의 개별민평 수익률을 제공함에 따라, NICE피앤아이 및 FN자산평가 개별민평 수익률의 평균을 기재하였습니다. |

| [기준일 : 2024년 02월 15일] | (단위: %, %p) |

| 구분 | 3년 만기 | |

|---|---|---|

| 개별민평금리 | 등급민평금리 대비 스프레드 |

|

| 두산에너빌리티 | 6.525 | 1.521 |

| HL D&I | 7.460 | 0.586 |

| 한솔테크닉스 | 5.960 | 2.086 |

| 한양 | 7.585 | 0.461 |

| 한진 | 6.039 | 2.007 |

| 한진칼 | 7.045 | 1.001 |

| AJ네트웍스 | 7.068 | 0.978 |

| 출처 : 본드웹 주) 민간채권평가회사 4사(한국자산평가, KIS자산평가, NICE피앤아이, FN자산평가) 중 NICE피앤아이 및 FN자산평가 2개사에서 한양 및 한진칼의 개별민평 수익률을 제공함에 따라, NICE피앤아이 및 FN자산평가 개별민평 수익률의 평균을 기재하였습니다. |

위와 같이 BBB+ 등급 회사채 개별민평금리는 각 회사별로 편차가 크게 나타납니다.이는 개별기업의 특성(우량 그룹 계열회사 여부, 소속 산업의 업황, 개별회사의 재무현황, 시장지위, 사업실적 등)이 동일 신용등급 내 개별회사의 금리에 미치는 영향이 크다는 것을 보여주고 있습니다.

2. 최근 1년간(2023.02.16~2024.02.15) 동일등급(BBB+) 동일만기(2년/3년) 무보증 공모회사채 발행내역

| (단위 : 억원) |

| 발행일 | 종목명 | 신용등급 | 최종발행 금액 |

만기 | 공모희망금리 | 발행확정금리 (수요예측 후) |

증액여부 | 경쟁률 | 수요예측 총 참여금액 |

|---|---|---|---|---|---|---|---|---|---|

| 2024-02-07 | AJ네트웍스70-2 | BBB+ | 300 | 2 | 개별민평-30bp~+30bp |

-52bp | 100 | 2.45 : 1 | 490 |

| 2024-01-31 |

에스엘엘중앙16-2 | BBB+/BBB0 | 540 | 2 | 6.60%~7.60% |

7.59% | 240 | 1.83 : 1 | 550 |

| 2023-09-27 | 에스엘엘중앙15-2 | BBB+/BBB0 | 390 | 2 | 7.00%~8.00% | 7.99% | 90 | 1.17 : 1 | 350 |

| 2023-08-02 | AJ네트웍스63-2 | BBB+ | 180 | 2 | 개별민평-30bp~+30bp | -120bp | 30 | 2.87 : 1 | 430 |

| 2023-07-10 | 한진107-2 | BBB+ | 250 | 2 | 개별민평-30bp~+30bp | -43bp | 0 | 8.64 : 1 | 2,160 |

| 2023-05-10 | 한솔테크닉스82-2 | BBB+ | 110 | 2 | 개별민평-50bp~+50bp | -190bp | 10 | 4.30 : 1 | 430 |

| 2023-04-24 | 대한항공102-2 | BBB+ | 800 | 3 | 개별민평-30bp~+30bp | -55bp | 300 | 5.54 : 1 | 2,770 |

| 2023-04-24 | 대한항공102-1 | BBB+ | 1,700 | 2 | 개별민평-30bp~+30bp | -35bp | 700 | 3.22 : 1 | 3,215 |

| 2023-03-07 | 한진104-2 | BBB+ | 300 | 2 | 개별민평-50bp~+50bp | -28bp | 100 | 4.40 : 1 | 880 |

| * 자료 : 금융감독원 전자공시시스템, 본드웹 |

최근 1년간 발행된 동일등급(BBB+) 으로 발행된 2년 및 3년 만기 무보증 회사채는 총 9건입니다. 공모희망금리 밴드와 결정금리의 기준으로, 에스엘엘중앙15-2 및 에스엘엘중앙16-2 무보증 사채는 절대금리 밴드를 사용하였으며, 나머지의 경우 개별민평을 사용하였습니다. 상기의 무보증 회사채 발행내역 9건 모두 1.00:1 이상의 경쟁률을 기록하였습니다.

3. 두산에너빌리티(주) 개별민평, 회사채 발행 현황

[두산에너빌리티 개별민평 추이(최근 3개월간(2023.11.16~2024.02.15) 2년 만기)]

| (단위: %) |

| 기준일 | 두산에너빌리티 | 국고채권 | BBB+ 등급민평 |

|---|---|---|---|

| 2024-02-15 | 5.812 | 3.465 | 7.362 |

| 2024-02-14 | 5.900 | 3.471 | 7.386 |

| 2024-02-13 | 5.845 | 3.402 | 7.332 |

| 2024-02-08 | 5.827 | 3.372 | 7.313 |

| 2024-02-07 | 5.830 | 3.360 | 7.317 |

| 2024-02-06 | 5.860 | 3.364 | 7.349 |

| 2024-02-05 | 5.869 | 3.398 | 7.358 |

| 2024-02-02 | 5.821 | 3.305 | 7.310 |

| 2024-02-01 | 5.838 | 3.319 | 7.327 |

| 2024-01-31 | 5.832 | 3.311 | 7.321 |

| 2024-01-30 | 5.847 | 3.312 | 7.336 |

| 2024-01-29 | 5.882 | 3.338 | 7.371 |

| 2024-01-26 | 5.858 | 3.290 | 7.347 |

| 2024-01-25 | 5.904 | 3.340 | 7.393 |

| 2024-01-24 | 5.897 | 3.340 | 7.386 |

| 2024-01-23 | 5.901 | 3.335 | 7.390 |

| 2024-01-22 | 5.900 | 3.317 | 7.389 |

| 2024-01-19 | 5.924 | 3.346 | 7.413 |

| 2024-01-18 | 5.904 | 3.325 | 7.393 |

| 2024-01-17 | 5.906 | 3.329 | 7.395 |

| 2024-01-16 | 5.874 | 3.300 | 7.365 |

| 2024-01-15 | 5.838 | 3.263 | 7.330 |

| 2024-01-12 | 5.843 | 3.281 | 7.335 |

| 2024-01-11 | 5.879 | 3.308 | 7.371 |

| 2024-01-10 | 5.919 | 3.352 | 7.411 |

| 2024-01-09 | 5.912 | 3.362 | 7.403 |

| 2024-01-08 | 5.947 | 3.390 | 7.439 |

| 2024-01-05 | 5.947 | 3.376 | 7.438 |

| 2024-01-04 | 5.896 | 3.333 | 7.388 |

| 2024-01-03 | 5.938 | 3.364 | 7.432 |

| 2024-01-02 | 5.918 | 3.328 | 7.412 |

| 2023-12-29 | 5.832 | 3.241 | 7.328 |

| 2023-12-28 | 5.832 | 3.241 | 7.328 |

| 2023-12-27 | 5.896 | 3.294 | 7.392 |

| 2023-12-26 | 5.893 | 3.297 | 7.392 |

| 2023-12-22 | 5.897 | 3.301 | 7.398 |

| 2023-12-21 | 5.904 | 3.319 | 7.405 |

| 2023-12-20 | 5.906 | 3.319 | 7.407 |

| 2023-12-19 | 5.939 | 3.368 | 7.443 |

| 2023-12-18 | 5.932 | 3.364 | 7.436 |

| 2023-12-15 | 5.923 | 3.353 | 7.427 |

| 2023-12-14 | 5.888 | 3.323 | 7.392 |

| 2023-12-13 | 6.118 | 3.538 | 7.622 |

| 2023-12-12 | 6.103 | 3.526 | 7.607 |

| 2023-12-11 | 6.134 | 3.555 | 7.638 |

| 2023-12-08 | 6.090 | 3.516 | 7.594 |

| 2023-12-07 | 6.119 | 3.545 | 7.623 |

| 2023-12-06 | 6.088 | 3.523 | 7.592 |

| 2023-12-05 | 6.094 | 3.526 | 7.598 |

| 2023-12-04 | 6.135 | 3.565 | 7.639 |

| 2023-12-01 | 6.182 | 3.602 | 7.686 |

| 2023-11-30 | 6.199 | 3.607 | 7.703 |

| 2023-11-29 | 6.184 | 3.581 | 7.688 |

| 2023-11-28 | 6.277 | 3.684 | 7.781 |

| 2023-11-27 | 6.320 | 3.725 | 7.824 |

| 2023-11-24 | 6.321 | 3.717 | 7.825 |

| 2023-11-23 | 6.299 | 3.695 | 7.803 |

| 2023-11-22 | 6.317 | 3.714 | 7.821 |

| 2023-11-21 | 6.296 | 3.683 | 7.800 |

| 2023-11-20 | 6.309 | 3.702 | 7.813 |

| 2023-11-17 | 6.337 | 3.726 | 7.841 |

| 2023-11-16 | 6.366 | 3.746 | 7.870 |

| 출처 : 본드웹 |

[두산에너빌리티 개별민평 추이(최근 3개월간(2023.11.16~2024.02.15) 3년 만기)]

| (단위: %) |

| 기준일 | 두산에너빌리티 | 국고채권 | BBB+ 등급민평 |

|---|---|---|---|

| 2024-02-15 | 6.525 | 3.407 | 8.046 |

| 2024-02-14 | 6.674 | 3.414 | 8.066 |

| 2024-02-13 | 6.613 | 3.347 | 8.005 |

| 2024-02-08 | 6.581 | 3.304 | 7.973 |

| 2024-02-07 | 6.581 | 3.290 | 7.973 |

| 2024-02-06 | 6.592 | 3.291 | 7.989 |

| 2024-02-05 | 6.613 | 3.307 | 8.010 |

| 2024-02-02 | 6.562 | 3.243 | 7.959 |

| 2024-02-01 | 6.590 | 3.270 | 7.987 |

| 2024-01-31 | 6.582 | 3.259 | 7.979 |

| 2024-01-30 | 6.600 | 3.270 | 7.997 |

| 2024-01-29 | 6.644 | 3.304 | 8.041 |

| 2024-01-26 | 6.616 | 3.260 | 8.013 |

| 2024-01-25 | 6.666 | 3.305 | 8.063 |

| 2024-01-24 | 6.654 | 3.292 | 8.051 |

| 2024-01-23 | 6.653 | 3.288 | 8.050 |

| 2024-01-22 | 6.648 | 3.277 | 8.045 |

| 2024-01-19 | 6.677 | 3.303 | 8.074 |

| 2024-01-18 | 6.642 | 3.270 | 8.040 |

| 2024-01-17 | 6.644 | 3.270 | 8.041 |

| 2024-01-16 | 6.601 | 3.231 | 8.001 |

| 2024-01-15 | 6.565 | 3.195 | 7.965 |

| 2024-01-12 | 6.567 | 3.197 | 7.967 |

| 2024-01-11 | 6.599 | 3.222 | 7.999 |

| 2024-01-10 | 6.644 | 3.267 | 8.044 |

| 2024-01-09 | 6.626 | 3.247 | 8.025 |

| 2024-01-08 | 6.667 | 3.290 | 8.066 |

| 2024-01-05 | 6.657 | 3.280 | 8.056 |

| 2024-01-04 | 6.602 | 3.224 | 8.002 |

| 2024-01-03 | 6.648 | 3.275 | 8.050 |

| 2024-01-02 | 6.612 | 3.245 | 8.015 |

| 2023-12-29 | 6.511 | 3.145 | 7.916 |

| 2023-12-28 | 6.511 | 3.145 | 7.916 |

| 2023-12-27 | 6.578 | 3.212 | 7.983 |

| 2023-12-26 | 6.580 | 3.216 | 7.987 |

| 2023-12-22 | 6.587 | 3.225 | 7.997 |

| 2023-12-21 | 6.595 | 3.232 | 8.005 |

| 2023-12-20 | 6.586 | 3.223 | 7.996 |

| 2023-12-19 | 6.630 | 3.273 | 8.042 |

| 2023-12-18 | 6.635 | 3.279 | 8.047 |

| 2023-12-15 | 6.632 | 3.275 | 8.044 |

| 2023-12-14 | 6.594 | 3.236 | 8.006 |

| 2023-12-13 | 6.815 | 3.460 | 8.227 |

| 2023-12-12 | 6.803 | 3.447 | 8.215 |

| 2023-12-11 | 6.829 | 3.470 | 8.241 |

| 2023-12-08 | 6.794 | 3.460 | 8.206 |

| 2023-12-07 | 6.838 | 3.505 | 8.250 |

| 2023-12-06 | 6.801 | 3.470 | 8.214 |

| 2023-12-05 | 6.816 | 3.482 | 8.228 |

| 2023-12-04 | 6.868 | 3.532 | 8.281 |

| 2023-12-01 | 6.924 | 3.585 | 8.336 |

| 2023-11-30 | 6.926 | 3.582 | 8.338 |

| 2023-11-29 | 6.897 | 3.550 | 8.309 |

| 2023-11-28 | 6.998 | 3.650 | 8.410 |

| 2023-11-27 | 7.043 | 3.687 | 8.455 |

| 2023-11-24 | 7.038 | 3.674 | 8.450 |

| 2023-11-23 | 7.008 | 3.642 | 8.421 |

| 2023-11-22 | 7.035 | 3.665 | 8.447 |

| 2023-11-21 | 7.011 | 3.639 | 8.423 |

| 2023-11-20 | 7.032 | 3.659 | 8.444 |

| 2023-11-17 | 7.059 | 3.685 | 8.471 |

| 2023-11-16 | 7.073 | 3.697 | 8.486 |

| 출처 : 본드웹 |

증권신고서 제출일 전일 기준, 민간채권평가회사 4사(한국자산평가, KIS자산평가, NICE피앤아이, FN자산평가)에서 제공한 두산에너빌리티(주)의 증권신고서 제출일 전일 기준 2년만기 개별민평 수익률은 5.812%, 3년만기 개별민평 수익률은 6.525%입니다. 크레딧채권에 대한 수요 증대로 크레딧 스프레드가 축소되어 개별민평 수익률 역시 하락하는 모습을 보이고 있습니다.

[두산에너빌리티 회사채 발행 현황]

| (단위 : 억원, %) |

| 증권종류 | 회차 | 발행방법 | 발행일자 | 만기일 | 발행금액 | 이자율 | 비고 |

|---|---|---|---|---|---|---|---|

| 회사채 | 두산에너빌리티61 | 사모 | 2021-06-23 | 2022-12-23 | 100 | 4.300 | |

| 두산에너빌리티62 | 사모 | 2021-06-29 | 2022-12-29 | 120 | 4.300 | ||

| 두산에너빌리티59CB | 사모 | 2021-07-01 | 2023-06-08 | 17 | 2.870 | 전환사채 | |

| 두산에너빌리티60CB | 사모 | 2021-07-01 | 2023-08-03 | 217 | 2.810 | 전환사채 | |

| 두산에너빌리티64 | 사모 | 2021-07-30 | 2023-01-30 | 150 | 4.300 | ||

| 두산에너빌리티65 | 사모 | 2021-08-06 | 2023-02-06 | 140 | 4.300 | ||

| 두산에너빌리티66 | 사모 | 2021-08-18 | 2023-02-17 | 145 | 4.300 | ||

| 두산에너빌리티67 | 사모 | 2021-08-31 | 2023-02-28 | 100 | 4.300 | ||

| 두산에너빌리티68 | 사모 | 2021-09-24 | 2023-03-24 | 50 | 4.300 | ||

| 두산에너빌리티69 | 사모 | 2021-11-17 | 2023-05-17 | 100 | 4.300 | ||

| 두산에너빌리티70 | 사모 | 2021-12-09 | 2023-06-09 | 50 | 4.300 | ||

| 두산에너빌리티71 | 사모 | 2022-01-10 | 2023-07-10 | 100 | 4.300 | ||

| 두산에너빌리티72 | 사모 | 2022-03-23 | 2024-03-25 | 1,000 | 4.800 | 콜옵션부 | |

| 두산에너빌리티73 | 공모 | 2022-05-30 | 2024-05-30 | 800 | 5.100 | ||

| 두산에너빌리티74 | 공모 | 2022-09-29 | 2024-09-27 | 800 | 6.500 | ||

| 두산에너빌리티75 | 사모 | 2023-01-31 | 2024-07-31 | 150 | 6.300 | ||

| 두산에너빌리티76 | 사모 | 2023-02-24 | 2025-02-24 | 180 | 6.500 | ||

| 두산에너빌리티77 | 사모 | 2023-03-28 | 2025-03-28 | 240 | 6.500 | ||

| 합계 | 4,459 | - | |||||

2023년에 발행된 두산에너빌리티 제75회, 제76회 및 제77회 회사채는 1년6개월에서 2년 만기로 발행되었으며, 발행금리는 6.30%~6.50% 수준으로 결정되었습니다. 두산에너빌리티 제74회 공모사채는 공모희망금리밴드를 연 5.80%~6.50%으로 설정하였으며 연 6.50%으로 금리가 결정되었습니다. 또한 두산에너빌리티 제73회 공모사채는 공모희망금리밴드를 연 4.50%~5.50%으로 설정하였으며 연 5.10%으로 금리가 결정되었습니다. 두산에너빌리티(주)의 발행내역 중 2022년 3월 23일 발행된 동일 만기 구간(2년) 회사채(콜옵션부)의 발행금리 수준은 4.80% 수준으로 결정되었으며, 2022년 1월 10일 발행된 1년6개월 만기 회사채의 발행금리는 4.30% 수준에서 결정되었습니다. 또, 2021년 하반기 이후 발행된 두산에너빌리티 제64회, 제65회, 제66회. 제67회, 제68회, 제69회, 제70회 및 제71회차 회사채는 모두 1년 6개월 만기로 발행되었으며, 발행금리는 모두 4.30%로 결정되었습니다.

4. 채권시장 동향 및 전망

2020년 2월부터 불거진 코로나19 확산에 대한 우려로 세계적으로 안전자산 선호심리가 심화되면서 국내외 시장금리의 하락세가 지속되었습니다. 미국 연방공개시장위원회(이하 FOMC)는 1차로 기준금리를 1.00~1.25%로 0.50%p. 인하하였고, 이후 2차로 0.00~0.25%로 1.00%p.를 재차 인하하며 파격적인 금리인하를 단행하였습니다. 한국은행 또한 마찬가지로 2차례에 걸쳐 기준금리를 1.25%에서 0.50%까지 인하하며 코로나19로 인한 경제 타격에 대비하였습니다. 추가로 국내외적으로 무제한적 유동성을 공급하여 디폴트 위험을 최소화하였으며 위축된 투자 및 소비심리를 지속적으로 진작시킨 결과 경제지표는 서서히 회복세를 보이며 개선되었습니다.

2021년 FOMC는 6월 기준금리를 동결하였으나, 연방기금 목표금리 전망치 점도표에서 금리 인상 시점을 앞으로 큰 폭 조정하였고, 테이퍼링에 대한 논의를 시작하였다고 발표하였습니다. 점도표 상 2023년 금리인상을 전망한 연준위원은 7명에서 13명으로 늘었고, 2022년 인상을 예고한 위원 수 역시 4명에서 7명으로 증가하였습니다. 이주열 한국은행 총재는 6월, 물가 상승과 금융 불균형을 이유로 연내 2차례의 금리 인상이 가능함을 시사하였습니다. 중앙은행의 매파적 발언이 이어지자 단기 금리가 급등하고, 장단기 스프레드가 급격히 축소되는 등 채권시장 변동성은 확대되었습니다. 12월 FOMC는 기준금리 동결(0~0.25%)과 자산매입 축소(테이퍼링) 1,200억 달러 규모를 기존에 계획했던 종료 시점인 2022년 6월에서 3월로 앞당길 것임을 발표했으며, 점도표상 2022년 세 차례 금리 인상 가능성에 대해 시사했습니다.

2022년 3월 FOMC에서는 2018년 12월 이후로 3년 3개월만에 기준금리를 0.25%p. 인상한 0.25%~0.50%로 조정하였고, 2022년 5월 FOMC에서는 0.50%p. 인상하여 0.75%~1.00%로 조정하였습니다. 한편, 2022년 6월 미국 FOMC에서는 지속적으로 상승하는 물가에 대응하기 위해 기준금리를 0.75%p 인상하며 자이언트스텝을 단행하였습니다. 이에 따라 미국 기준금리는 0.75%~1.00%에서 1.50%~1.75%로 인상되었습니다. 연준이 금리를 급속히 올린 것은 미국의 소비자물가 상승률이 40년만에 최고치를 갱신하는 등 높은 인플레이션 압력을 받고 있기 때문입니다. 연준은 인플레이션이 안정화 될때까지 추가적인 금리 인상을 시사하였습니다. 이후에도 파월 연준 의장은 지속적 금리 인상을 시사하며, 적극적 통화긴축 의지를 드러냈으며, 2022년 7월 FOMC 0.75%p. 인상, 9월 FOMC 0.75%p. 인상, 11월 FOMC에서도 기준금리를 0.75%p. 인상하며 4차례 연속 자이언트스텝을 단행하였습니다.

이후 2022년 12월 FOMC 0.50%p. 및 2023년 2월 2일 FOMC에서 0.25%p. 금리인상을 결정하였으며, SVB 파산에 따라 금융안정성을 위하여 금리 동결 혹은 인하 주장이 제기되었으나 미 연준은 2023년 3월 23일 FOMC는 물가안정과 SVB 등 은행 파산에 대응하는 금융안정 사이에서 또 다시 베이비스텝을 유지하며 0.25%p. 추가 인상을 결정하였고, 5월 FOMC에서 연달아 0.25%p. 인상하였습니다. 2023년 6월 15일 FOMC는 15개월 만에 금리를 동결하였으나, 7월 FOMC에서 연준은 만장일치로 기준금리를 25bp 인상하였습니다. 한편, 연준은 7월 FOMC 성명서에서 경제 활동 성장세가 기존의 완만한(modest) 성장이 아닌 보통(moderate) 속도로 확장하고 있다고 평가하며 경기 판단을 상향하였습니다. 9월 FOMC에서 연준은 만장일치로 기준금리를 동결하였으나, 2023년 경제성장률(1.0% → 2.1%) 및 물가상승률(3.2% → 3.3%) 상향 조정하여 높은 금리 수준이 오랜 기간 유지 될 수 있음을 시사하였습니다. 11월 FOMC는 9월과 마찬가지로 만장일치 기준금리 동결(5.50%) 및 QT 기존 속도 유지를 시사하였습니다. 2023년 12월 FOMC에서 연준은 만장일치 기준금리 동결(5.50%) 하였으나, 점도표 상 2024년 말 기준금리 전망치를 하향조정하며(5.1% → 4.6%) 금리 인상 사이클의 마무리 및 금리 인하의 가능성을 시사하였습니다.

2024년 1월 FOMC 또한 기준금리 동결(5.50%)을 결정하였으나, 동시에 성급한 금리 인하에 대한 경계감을 갖고 있음을 표명하였습니다. 지난 6개월 간 인플레이션 데이터가 충분히 낮게 측정되고있지만 지속 가능한 2% 수준의 물가 달성 목표를 다시 한번 언급하며, 3월 기준금리 인하 가능성에 대한 시장의 기대감을 일축하였습니다.

국내의 경우 2021년 6월부터 지속된 이주열 총재의 기준금리 인상 발언 이후 2021년 8월 금통위에서 기준금리 0.25%p. 인상(기준금리 0.75%)을 결정하였습니다. 이후 2021년 11월과 2022년 1월에 각각 0.25%p.씩 추가 인상 하였으며, 2022년 4월과 5월 금통위에서도 0.25%p.를 인상하여 한국은행 기준금리는 1.75%로 상승하였습니다. 한편, 2022년 7월 금통위는 미국 기준금리의 추가적인 인상예상에 따른 한미 금리 역전가시화 및 국내 높은 물가 상승률이 지속되는점(2022.06 소비자물가지수 6.0%) 등을 고려하여 1.75%인 기준 금리를 2.25%로 0.50%p 인상하였습니다. 글로벌 중앙은행들의 연이은 기준금리 인상 및 높은 물가 상승 압력에 대한 대응으로, 2022년 8월 25일 금통위에서는 0.25%p, 2022년 10월 12일 및 2022년 11월 24일 금통위에서는 각각 0.50%p. 및 0.25%p.의 기준금리 인상을 발표하였습니다.

2023년 1월 13일 금융통화위원회에서도 0.25%p. 인상을 결정하여 한국은행 기준금리는 3.50% 수준이 되었습니다. 이후 2023년 2월 금통위에서는 물가와 경기를 함께 고려하여 금리 인상 1년 반만에 기준금리를 동결하였습니다. 4월 금통위에서는 3월 발생한 SVB, CS 파산으로 인한 글로벌 금융 시장 불안정성 확대를 지적하며 만장일치로 동결을 결정하였으나 기자회견에서 총재는 5명의 위원은 추가 인상의 여지를 열어두었다고 언급하였습니다. 5월 25일 시행된 5월 금통위에서 4월에 이어 만장일치로 기준금리를 동결하였으나, 총재가 기자회견에서 6명의 금통위원 모두가 추가 금리 인상 가능성을 열어두고 있다고 언급하며 추가 인상이 언제든 가능하다고 언급하였습니다. 7월 금통위에서 금리 동결에 이어, 8월 금통위에서도 동결을 결정하였으나 모든 위원들이 가계부채 증가세 등을 우려하며 3.75%까지 기준금리를 추가 인상가능성을 열어둬야 한다는 의견을 제시하였습니다. 이후 10월, 11월 및 2024년 1월에 개최된 금융통화위원회에서 지속적으로 기준금리 동결을 결정하면서 증권신고서 제출일 현재 국내 기준금리는 3.50%를 기록하고 있습니다.

글로벌 채권금리의 변동성은 주요 선진국들의 경기회복세에 따른 통화정책, 신흥국 경기 개선, 유가 회복에 대한 불확실성 우려 및 최근 발생한 미국발 은행권 사태 등에 따라 확대될 가능성은 높으나, 우량 크레딧 시장은 투자매력도를 바탕으로 상대적으로 안정세를 이어갈 것으로 전망됩니다. 다만, 향후 통화정책 불확실성에 따라 기관투자자의 선별적인 투자가 진행될 것으로 예상되며, 개별회사의 신용도 및 재무안정성을 바탕으로 최근 재무실적이 저조한 회사 또는 신용등급 강등 가능성이 있는 회사에 대한 투자 심리는 위축될 수 있습니다.

※ 결론

발행회사와 공동대표주관회사는 상기와 같이 1. 민간채권평가회사 평가금리 및 국고대비 스프레드 동향, 2. 최근 동일 등급 및 동일 만기 회사채 발행 사례 검토, 3. 기발행 당사 채권 발행내역, 4. 채권시장 동향 및 전망 등을 종합적으로 고려하였으며 이를 바탕으로 두산에너빌리티(주) 제78-1회 및 제78-2회 무보증사채의 공모희망금리를 다음과 같이 결정하였습니다.

[제78-1회]

수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 두산에너빌리티(주) 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 한 두산에너빌리티(주) 2년 만기 회사채 개별민평수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다.

[제78-2회]

수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 두산에너빌리티(주) 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 한 두산에너빌리티(주) 3년 만기 회사채 개별민평수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다.

발행회사와 공동대표주관회사는 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아니므로, 투자 결정을 위한 판단, 수요예측 및 청약시 참고사항으로 활용해야 하며, 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있습니다. 수요예측 후 유효수요 및 금리는 "무보증사채 수요예측 모범규준" 및 공동대표주관회사의 수요예측 지침에 의거하여 공동대표주관회사와 발행회사가 협의하여 결정합니다. 수요예측 결과를 반영한 정정공시는 2024년 02월 22일에 이루어질 예정입니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 수요예측

1. "공동대표주관회사"는 "기관투자자"를 대상으로 "인수규정" 제2조 제7호 및 제12조에 따라 "수요예측"을 실시하여 "발행회사"와 협의하여 발행금액 및 발행금리를 결정한다.

2. 수요예측은 "무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 "K-Bond" 프로그램 및 FAX 접수 방법을 사용한다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"와 협의하여 수요예측 방법을 결정한다.

3. 수요예측기간은 2024년 02월 19일 09시부터 16시까지로 한다.

4. "본 사채"의 수요예측시 공모희망금리는 제78-1회는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 두산에너빌리티(주) 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 하고, 제78-2회는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 두산에너빌리티(주) 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다.

5. "수요예측"에 따른 배정은 "무보증사채 수요예측 모범규준"에 따라 "공동대표주관회사"가 결정하며, 인수단은 이에 따른 모든 권한을 "공동대표주관회사"에 위임한다.

6. "수요예측"에 따른 배정 후, "공동대표주관회사"는 배정결과를 FAX 또는 전자우편의 형태로 배정받을 투자자에게 송부한다.

7. "공동대표주관회사"는 "수요예측" 결과를 "발행회사"에 한해서만 공유할 수 있다. 단, 법원, 금융위원회 등 정부기관(준정부기관 및 정부기관에 준하거나 그 업무를 위탁 받아 수행하는 감독기관 및 단체 등 포함)으로부터 자료 등의 요구를 받는 경우, 즉시 "발행회사"에 통지하고 법률이 허용하는 범위 내에서 최소한의 자료만을 제공한다.

8. "공동대표주관회사"는 수요예측 참여자의 불성실 수요예측 참여자 지정 여부를 확인하여야 한다.

9. "공동대표주관회사"는 수요예측 참여자의 신청수량 및 가격 기재 시 착오방지 등을 위한 대책을 마련하여야 한다.

10. "공동대표주관회사"는 수요예측 참여자가 원하는 경우 금리대별로 희망물량을 신청할 수 있도록 하여야 한다.

11. "공동대표주관회사"는 집합투자업자의 경우 수요예측 참여시 펀드재산과 고유재산을 구분하여 접수하여야 한다.

12. "공동대표주관회사"는 수요예측기간 중 경쟁률을 공개하여서는 아니 된다.

13. "공동대표주관회사"는 공모금액 미달 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니 된다.

14. "공동대표주관회사"는 수요예측 관련 사항을 기록하고 이와 관련된 자료를 발행일로부터 3년 이상 보관하여야 한다.

나. 공모금리 결정 및 배정

1. "공동대표주관회사"는 수요예측 참여자의 성향 및 가격평가능력 등을 감안하여 수요예측 참여자의 금리결정 가중치를 달리할 수 있다.

2. "공동대표주관회사"는 공모금리 결정시 과도하게 높거나 낮은 금리로 참여한 물량에 대하여는 이를 배제하거나 낮은 가중치를 부여하여야 한다.

3. "공동대표주관회사"는 공동대표주관계약 체결시 기재된 수요예측 및 공모금리 결정 방법에 따라 공모금리가 결정되면 그 결과를 최대한 반영하여 발행하여야 한다.

4. 공모금리는 수요예측 결과를 감안하여 결정하게 되므로 수요예측 이전에 발행금리를 확약하는 일체의 행위를 하여서는 아니된다.

5. "인수단"은 수요예측 참여물량 중 유효수요의 범위에 해당하는 물량이 증권신고서에 기재된 발행예정 금액을 초과하는 경우 자기계산으로 인수할 수 없다. 단, 과도하게 높거나 낮은 금리로 수요예측에 참여한 물량은 유효수요에 산입하지 아니할 수 있다.

6. 수요예측 참여물량이 증권신고서에 기재된 발행예정 금액에 미달하여 "인수단"이 잔여물량을 자기계산으로 인수하는 경우 유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)중 가장 높은 금리 미만으로 인수할 수 없다.

7. "공동대표주관회사"는 수요예측 시 과도하게 낮은 금리에 참여한 자를 합리적 사유 없이 우대 배정하여서는 아니된다.

8. "공동대표주관회사"는 금리를 제시하지 않은 수요예측 참여자에 대하여 낮은 가중치를 부여하여 배정하여야 한다.

9. "공동대표주관회사"는 수요예측 참여자의 성향 및 투자행태 등을 감안하여 공모채권 배정에 있어 가중치를 달리할 수 있다.

다. 불성실 수요예측 참여자의 관리

1. "공동대표주관회사"는 수요예측 참여자를 대상으로 아래의 불성실 수요예측 참여행위가 발생한 경우 향후 무보증사채 발행 시 일정기간 수요예측 참여가 제한되며 공모채권을 배정받을 수 없다는 사실을 충분히 고지하여 실제 배정받은 물량을 신청하도록 하여야 한다.

(1) 수요예측에 참여하여 공모채권을 배정받은 후 청약을 하지 아니하거나 청약 후 사채청약대금을 납입하지 아니한 경우

(2) 수요예측 참여시 관련정보를 허위로 작성·제출하는 경우

(3) "인수단"과의 이면 합의 등을 통해 사전에 약정된 금리로 수요예측에 참여하는 경우

(4) 그 밖에 인수질서를 문란케 한 행위로서 제1호 내지 제3호에 준하는 경우

2. "공동대표주관회사"는 상기 불성실 수요예측 참여행위가 발생한 경우 관련사항을 지체없이 한국금융투자협회에 제출하여야 한다.

라. 청약

1. 공고기간 : 증권신고서 수리일 이후부터 청약개시일까지

2. 청약기간 : 2024년 02월 28일 09시부터 12시까지

3. 청약방법 :

(1) 소정의 청약서에 필요한 사항을 기입하고 기명날인하여 본 조 제7항의 청약취급처에서 청약한다.

(2) 청약제한 : 청약자는 1인 1건에 한하여 청약을 할 수 있으며, "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 한다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 한다.

(3) "본 사채"에 투자하고자 하는 투자자(자본시장과금융투자업에관한법률 제9조 제5항에 규정된 전문투자자 및 자본시장과금융투자업에관한법률시행령 제132조에 따라 "투자설명서"의 교부가 면제되는 자 제외)는 "투자설명서"를 교부받아야 한다.

가. 교부장소 : "인수단" 본ㆍ지점

나. 교부방법 : "본 사채"의 "투자설명서"는 상기의 교부장소에서 인쇄된 문서의 방법 또는 전자문서의 방법으로 교부한다.

다. 교부일시 : 2024년 02월 28일

라. 기타사항

1) "본 사채" 청약에 참여하고자 하는 투자자는 청약전 반드시 "투자설명서"를 교부받은 후 교부확인서에 서명하여야 하며, "투자설명서"를 교부받지 않고자 할 경우, "투자설명서" 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신 등으로 표시하여야 한다.

2) "투자설명서" 교부를 받지 않거나, 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신 등으로 표시하지 않을 경우 "본 사채"의 청약에 참여할 수 없다.

|

※ 관련법규 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 ② 누구든지 증권신고의 대상이 되는 증권의 모집 또는 매출, 그 밖의 거래를 위하여 청약의 권유 등을 하고자 하는 경우에는 다음 각 호의 어느 하나에 해당하는 방법에 따라야 한다. 1. 제120조제1항에 따라 증권신고의 효력이 발생한 후 투자설명서를 사용하는 방법 2. 제120조제1항에 따라 증권신고서가 수리된 후 신고의 효력이 발생하기 전에 발행인이 대통령령으로 정하는 방법에 따라 작성한 예비투자설명서(신고의 효력이 발생되지 아니한 사실을 덧붙여 적은 투자설명서를 말한다. 이하 같다)를 사용하는 방법 3. 제120조제1항에 따라 증권신고서가 수리된 후 신문·방송·잡지 등을 이용한 광고, 안내문·홍보전단 또는 전자전달매체를 통하여 발행인이 대통령령으로 정하는 방법에 따라 작성한 간이투자설명서(투자설명서에 기재하여야 할 사항 중 그 일부를 생략하거나 중요한 사항만을 발췌하여 기재 또는 표시한 문서, 전자문서, 그 밖에 이에 준하는 기재 또는 표시를 말한다. 이하 같다)를 사용하는 방법 ③ 집합투자증권의 경우 제2항에도 불구하고 간이투자설명서를 사용할 수 있다. 다만, 투자자가 제123조에 따른 투자설명서의 사용을 별도로 요청하는 경우에는 그러하지 아니하다. <신설 2013.5.28.> ④ 제1항 및 제3항에 따라 집합투자증권의 간이투자설명서를 교부하거나 사용하는 경우에는 투자자에게 제123조에 따른 투자설명서를 별도로 요청할 수 있음을 알려야 한다. <신설 2013.5.28.>

1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제 <2016.6.28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조(투자설명서의 교부가 면제되는 자) 법제124조제1항각 호 외의 부분 전단에서 “대통령령으로 정하는 자”란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009. 7. 1., 2013. 6. 21., 2021. 1. 5.> 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

마. 배정방법

(1) 수요예측에 참여한 "기관투자자"(이하 "수요예측 참여자"라 한다.)가 수요예측 결과에 따라 배정된 금액(이하 "수요예측 우선배정분"이라 한다)을 청약하는 경우에는 "수요예측 우선배정분"을 한도로 하여, 그 청약금액의 100%를 배정한다.

(2) 상기 (1)의 방법에 따른 우선배정금액이 발행금액 총액에 미달 될 경우, 발행금액 총액에서 우선배정금액을 공제한 잔액을 "수요예측 참여자"의 초과청약금액을 고려하여 우선배정하되, "무보증사채 수요예측 모범규준(2015.9.)" I. 5조를 준용하여 "공동대표주관회사"가 합리적으로 판단하여 배정한다.

(3) 상기 (1), (2)의 방법으로 배정한 후 잔액이 발생한 경우, 발행금액 총액에서 "수요예측 참여자"의 최종 배정금액을 공제한 잔액을 청약일 당일 12시까지 청약 접수한 전문투자자 및 기관투자자와 일반투자자에게 배정할 수 있으며, 이 경우 다음의 방법에 따른다.

가. 기관투자자 및 전문투자자 : 청약금액에 비례하여 안분배정을 원칙으로 하되 청약자의 특성 등을 고려하여 "공동대표주관회사"가 내부 규정 및 기타 합리적인 판단에 따라 배정받는자, 배정비율 및 배정단위 등을 결정할 수 있으며 필요시 "인수단"과 협의하여 결정할 수 있다.

나. 일반투자자 : 가목의 기관투자자 및 전문투자자 배정 후 잔액이 발생한 경우에 한하여, 그 잔액에 대하여 청약금액에 비례하여 일십억원 단위로 안분배정한다.

(4) 상기 (1) 내지 (3)의 배정에도 불구하고 미달 금액(이하 "잔액인수금액"이라 한다)이 발생하는 경우, 그 미달된 잔액에 대해서 각 "인수단"의 "인수비율"에 따라 미달된 금액을 안분 배분하여 자기 책임 하에 인수한다. 단, 각 "인수단"의 최종 인수금액은 인수단 간 협의에 의하여 정할 수 있다. 미달로 인하여 각 "인수단"이 인수한 사채의 매출 방법에 대해서는 "인수단"이 추후 협의에 의하여 결정할 수 있다.

(5) "인수단"은 위(4)에 따른 각 "인수단" 별 인수금액을 "본 사채"의 사채금 납입일 당일에 "본 사채"의 납입처에 납입한다.

(6) "인수단"은 "공동대표주관회사"에게 납입일 당일 "본 사채"를 수요예측결과 배정된 내역에 따라 배정할 것을 위임한다. "공동대표주관회사"는 선량한 관리자의 주의의무로 이를 수행한다.

바. 청약단위

최저청약금액은 일십억원 이상으로 하며, 일십억원 이상은 일십억원 단위로 한다.

사. 청약기간

2024년 02월 28일 09시부터 12시까지

아. 청약취급장소

각 "인수단"의 본점

자. 상장신청예정일

상장신청예정일: 2024년 02월 23일

상장예정일: 2024년 02월 28일

차. 사채권 교부에 관한 사항

"본 사채"에 대하여는 「주식·사채 등의 전자등록에 관한 법률」 제36조에 의하여 사채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록합니다.

카. 기타 모집 또는 매출에 관한 사항

(1) "본 사채"에 대하여는 「주식·사채 등의 전자등록에 관한 법률」 제36조에 의하여 사채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록합니다.

(2) 사채청약금은 납입일에 사채납입금으로 대체충당하며 청약금에 대하여는 무이자로 합니다.

(3) 본 사채권의 원리금지급은 두산에너빌리티(주)가 전적으로 책임을 집니다.

(4) 원금상환의무나 이자지급의무를 이행하지 않을 경우, 해당 원금상환일 또는 이자지급일의 다음날부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행의 연체대출이율 중 최고이율을 적용한 연체이자를 지급합니다. 단, 동 연체대출이율 중 최고이율이 사채이자율을 하회하는 경우에는 사채이자율을 적용합니다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [회 차: 78-1] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 대표 | 한국투자증권(주) | 00160144 | 서울특별시 영등포구 의사당대로 88 | 11,000,000,000 | 0.20 | 총액인수 |

| 대표 | 미래에셋증권(주) | 00111722 | 서울특별시 중구 을지로5길 26 | 5,000,000,000 | 0.20 | 총액인수 |

| 대표 | 키움증권(주) | 00296290 | 서울특별시 영등포구 여의나루로4길 18 | 6,000,000,000 | 0.20 | 총액인수 |

| 인수 | KB증권(주) | 00164876 | 서울특별시 영등포구 여의나루로 50 | 6,000,000,000 | 0.20 | 총액인수 |

| 인수 | NH투자증권(주) | 00120182 | 서울특별시 영등포구 여의대로 108 | 6,000,000,000 | 0.20 | 총액인수 |

| 인수 | DB금융투자(주) | 00115694 | 서울특별시 영등포구 국제금융로 8길 32 | 6,000,000,000 | 0.20 | 총액인수 |

| 주1) 상기 기재된 가액은 예정금액이며, 수요예측 결과에 따라 제78-1회 및 제78-2회 무보증사채의 발행 총액은 금 일천억원(\ 100,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. |

| 주2) 본 사채의 최종 인수수수료는 발행회사의 판단에 따라 공동대표주관회사 및 인수회사에게 정액으로 지급될 수 있습니다 |

| [회 차: 78-2] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 대표 | 미래에셋증권(주) | 00111722 | 서울특별시 중구 을지로5길 26 | 5,000,000,000 | 0.20 | 총액인수 |

| 대표 | 키움증권(주) | 00296290 | 서울특별시 영등포구 여의나루로4길 18 | 5,000,000,000 | 0.20 | 총액인수 |

| 주1) 상기 기재된 가액은 예정금액이며, 수요예측 결과에 따라 제78-1회 및 제78-2회 무보증사채의 발행 총액은 금 일천억원(\ 100,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. |

| 주2) 본 사채의 최종 인수수수료는 발행회사의 판단에 따라 공동대표주관회사 및 인수회사에게 정액으로 지급될 수 있습니다 |

나. 사채의 관리

| [회 차: 78-1] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료 | 위탁 조건 |

||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| 아이비케이투자증권(주) | 00684918 | 서울특별시 영등포구 국제금융로 6길 11 | 40,000,000,000 | 4,000,000 | - |

| 주) 상기 기재된 가액은 예정금액이며, 수요예측 결과에 따라 제78-1회 및 제78-2회 무보증사채의 발행 총액은 금 일천억원(\ 100,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. |

| [회 차: 78-2] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료 | 위탁 조건 |

||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| 아이비케이투자증권(주) | 00684918 | 서울특별시 영등포구 국제금융로 6길 11 | 10,000,000,000 | 4,000,000 | - |

| 주) 상기 기재된 가액은 예정금액이며, 수요예측 결과에 따라 제78-1회 및 제78-2회 무보증사채의 발행 총액은 금 일천억원(\ 100,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. |

다. 특약사항

"인수계약서" 상의 특약사항은 다음과 같습니다.

|

제18조 (특약사항) "발행회사"는 "본 사채"의 상환을 완료하기 이전에 아래의 사항이 발생하였을 경우에는 지체없이 "인수단"에게 통보하여야 한다. 다만, 금융감독원 전자공시시스템이나 한국거래소에 공시한 경우에는 "인수단"에게 통보한 것으로 간주한다. 1. "발행회사"의 주식이나 주식으로 교부할 수 있거나 발행요구권을 행사할 수 있는 어떠한 증권을 발행하기로 하는 이사회의 결의가 있은 때 2. "발행회사"의 발행어음 또는 수표의 부도 혹은 기타 사유로 금융기관으로부터 거래가 정지된 때 3. "발행회사"의 영업의 일부 또는 전부의 변경, 정지 또는 양도 4. "발행회사"의 영업목적의 변경 5. 화재, 홍수 등 천재지변, 재해로 "발행회사"에게 막대한 손해가 발생한 때 6. "발행회사"가 다른 회사를 인수 또는 합병하거나 "발행회사"가 다른 회사에 인수 또는 합병될 때, "발행회사"를 분할하고자 할 때, 기타 발행회사의 조직에 관한 중대한 변경이 있는 때 7. "자산재평가법"에 의하여 자산재평가 착수보고서와 재평가신고를 한 때 8. "발행회사" 자기자본의 100%이상을 타법인에 출자하는 내용의 이사회 결의 등 내부 결의가 있은 때 9. "발행회사" 자기자본의 100%이상의 차입 또는 기채를 그 내용으로 하는 이사회결의 등 내부결의가 있은 때 11. 기타 "발행회사" 경영상 중대한 영향을 미치는 사항이 발생한 때 |

II. 증권의 주요 권리내용

1. 사채의 명칭, 이자율 및 만기에 관한 사항

| (단위 : 억원) |

| 회차 | 금액 | 연리이자율 | 만기일 | 비고 |

|---|---|---|---|---|

| 제78-1회 무보증사채 | 400 | 주3) | 2026년 02월 27일 | - |

| 제78-2회 무보증사채 | 100 | 주4) | 2027년 02월 26일 | - |

| 주1) 본 사채는 2024년 02월 19일 09시에서 16시까지 금융투자협회 K-Bond 시스템을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 연리이자율 등이 결정될 예정입니다. |

| 주2) 상기 기재된 가액은 예정금액이며, 수요예측 결과에 따라 제78-1회 및 제78-2회 무보증사채의 발행 총액은 금 일천억원(\ 100,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. |

| 주3) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 두산에너빌리티(주) 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 한 두산에너빌리티(주) 2년 만기 회사채 개별민평수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. |

| 주4) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 두산에너빌리티(주) 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 한 두산에너빌리티(주) 3년 만기 회사채 개별민평수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. |

2. 사채관리계약에 관한 사항

당사가 본 사채의 발행과 관련하여 아이비케이투자증권 주식회사와 맺은 사채관리계약과 관련하여 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을상실함을 선언할 수 있습니다. 기타 자세한 사항은 "사채관리계약서"를 참고하시기 바랍니다("발행회사" 또는 "갑"은 두산에너빌리티 주식회사를 말하며 "을"은 사채관리회사인 아이비케이투자증권 주식회사를 말합니다.

① 기한의 이익의 즉시 상실 관련 및 기한의 이익 상실 시 발행회사 및 사채관리회사의 통지 의무 등 처리사항

| (1) 기한의 이익의 즉시 상실 다음 중 어느 하나의 사유가 발생한 경우에"갑"은 즉시"본 사채"에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및"을"에게 이를 통지하여야 한다. (가) "갑"("갑"의 청산인이나"갑"의 이사를 포함)이 파산 또는 회생절차개시의 신청을 한 경우 (나) "갑"("갑"의 청산인이나"갑"의 이사를 포함) 이외의 제3자가"갑"에 대한 파산 또는 회생절차개시의 신청을 하고"갑"이 이에 동의("갑" 또는 그 대표자가 법원의 심문에서 동의 의사를 표명한 경우 포함)하거나 위 제3자에 의한 해당 신청이 있은 후10일 이내에 그 신청이 취하 되거나 법원의 기각 결정이 내려지지 아니한 경우. 이 경우"갑"의 동의가 있는 경우에는 그 동의 의사가 법원에 제출된 시점(심문시 동의의사 표명이 있는 경우에는 해당 심문 종결시)을, 기타의 경우에는 제3자에 의한 신청일로부터10일이 도과된 때를 각 그 기준으로 하되 후자의 경우 그 기간 도과 전에 법원에 의한 파산이나 회생 관련 보전처분이나 절차중지명령 또는 회생절차개시결정이나 파산선고가 내려지면 그 때를 기준으로 한다. (다) "갑"에게 존립기간의 만료 등 정관으로 정한 해산사유의 발생, 법원의 해산명령 또는 해산판결, 주주총회의 해산결의가 있는 경우 (라) "갑"이 휴업 또는 폐업하는 경우(단, 노동쟁의로 인한 일시적인 휴업은 제외한다.) (마) "갑"이 발행, 배서, 보증, 인수한 어음 또는 수표가 부도처리 되거나 기타의 이유로 은행거래 또는 당좌거래가 정지된 때와"갑"에게 금융결제원(기타 어음교환소의 역할을 하는 기관을 포함한다)의 거래정지처분이 있는 때 및 채무불이행명부등재 신청이 있는 때 등"갑"이 지급불능 또는 지급정지의 상태에 이른 것으로 인정되는 경우 (바) "본 사채"의 만기가 도래하였음에도"갑"이 그 정해진 원리금 지급 의무를 해태하는 경우 (사) "갑"이"본 사채"이외의 사채에 관하여 기한의 이익을 상실한 경우 (아) "갑"의 부채총액이 자산 총액을 초과하여 채권금융기관이 상환기일 연장, 원리금감면, 대출금의 출자전환 기타 이에 준하는 방법으로 채권을 재조정할 필요가 있다고 인정되는 경우 (자) "갑"이 기업구조조정촉진법에 따라 주채권은행으로부터 부실징후기업에 해당한다는 통보를 받거나 동법 제5조 제2항 각 호의 관리절차의 개시를 신청한 경우 또는"갑"에 관하여 이와 유사한 절차가 개시된 때 (차) 감독관청이"갑"의 중요한 영업에 대해 정지 또는 취소처분을 내린 경우("중요한 영업"이라 함은"갑"의 업종, 사업구조 등을 고려할 때 해당 영업에 대한 정지 또는 취소처분이 내려지는 경우"갑"이 그의 주된 사업을 영위할 수 없어"본 사채"의 상환이 사실상 불가능할 것으로 객관적으로 판단되는 영업을 말한다.) |

② 기한의 이익 상실 선언에 의한 기한의 이익 상실 관련 및 기한의 이익 상실 시 발행회사 및 사채관리회사의 통지 의무 등 처리사항

| (2) "기한의 이익 상실 선언"에 의한 기한의 이익 상실 다음 중 어느 하나의 사유가 발생한 경우에"본 사채"의 사채권자 및 "을"은 사채권자 집회의 결의에 따라"갑"에 대한 서면통지를 함으로써"갑"이 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있다. (가) 원금의 일부를 상환하여야 할 의무 또는 기한이 도래한 이자지급의무를 불이행하여, 통지한 변제유예기간 내에 변제하지 못한 경우 (나) "본 사채"에 의한 채무를 제외한"갑"의 채무 중 자기자본의300% 이상의 채무에 대하여, 만기에 지급이 해태된 경우 또는 의무불이행으로 인하여 기한의 이익이 상실된 경우 또는 당해 채무에 관한 의무 불이행으로 관련 담보가 실행된 경우 (다) "갑"의 재산의 전부 또는 중요부분에 압류명령이 결정된 경우 또는 임의경매가 개시된 경우 (라) "갑"이 제2-2조 제1항, 제2-3조, 제2-4조 제1항 및 제2항, 제2-5조, 제2-5조의2의 의무를 위반한 경우. (본 의무 위반의 판단 기준은 당해 발행회사의 분기, 반기 또는 회계연도 전체에 대한 각 보고서 기재를 기준으로 하되 그보다 더 최근의 일시에 의한 발행회사 서류에 따를 때 그 위반이 인정되는 경우 그에 의할 수 있다.) (마) "갑"의 재산의 전부 또는 중요부분에 대하여 가압류, 가처분이 선고되고, 90일 이내에 취소되지 않은경우 (바) "갑"이(라) 기재 각 의무를 제외한"본 계약"상의 의무의 이행 또는 준수를 해태한 경우로서, 그 치유가 불가능한 경우 또는 치유가 가능한 경우로서"을"이나 사채권자가 사채권자집회의 결의, 또는 단독 또는 공동으로"본 사채의 미상환잔액"의3분의1 이상을 보유한 사채권자의 동의를 얻어"갑"에게 이러한 해태의 치유를 구하는 통지를 한 후60일이 경과하여도 당해 해태가 치유되지 아니한 경우 (사) 위(다) 또는(마)의"갑"의 재산의 전부 또는 중요부분이라 함은 그 재산에 대한 강제집행(체납처분을 포함한다) 또는 담보권 실행이 이루어지는 경우"갑"의 영업 또는"본 사채"의 상환이 사실상 불가능할정도의 주요 재산을 말한다. (3) 사채권자가(2)에 따라 기한의 이익 상실 선언을 한 경우 및(2)의(바)에 따라 해태의 치유를 구하는 청구를 하는 경우에는 즉시"을"에게도 통지하여야 한다. |

③ 사채권자의 변제청구권 등 권리 내용 등

| (4) (1) 및(2)에 따라 기한의 이익이 상실되면"갑"은 원금전액과 기한의 이익이 상실된 날까지 발생한 이자 중 미지급액을 즉시 변제하여야 한다. |

④ 기한의 이익 상실에 대한 원인사유 불발생 간주 관련

| 나. "기한의 이익 상실에 대한 원인사유의 불발생 간주" (1) 사채권자는 다음 중 어느 하나의 요건을 충족할 경우"갑" 및"을"에게 서면으로 통지함으로써 기 발생한"기한이익상실 원인사유"를 발생하지 않은 것으로 간주할 수 있다. 단, 가.(2) (가)의 경우에는(가)에 정해진 방법에 의하여서만 이를 행할 수 있다. (가) 사채권자집회의 결의가 있는 경우 (나) 단독 또는 공동으로"본 사채의 미상환잔액"의3분의2 이상을 보유한 사채권자의 동의가 있는 경우 (2) (1)에 따른"기한의 이익 상실에 대한 원인 사유 불발생 간주"는 다른"기한이익 상실 원인사유" 또는 새로 발생하는"기한이익상실 원인사유"에 영향을 미치지 아니한다. |

⑤ 기한의 이익 상실의 취소 관련

| 다. 기한의 이익 상실의 취소 사채권자는 다음의 요건이 모두 충족된 경우에는 사채권자집회의 결의를 얻어"갑" 및"을"에게 서면으로 통지함으로써 기한의 이익 상실을 취소할 수 있다. (가) 기한의 이익 상실로 인하여 지급기일이 도래한 것으로 간주되는 원리금 지급 채무를 제외하고, 모든"기한이익상실사유" 또는"기한이익상실 원인사유"가 치유되거나 불발생한 것으로 간주될 것 (나) ㉠ 지급기일이 경과한 이자 및 이에 대한 제2-1조 제3항의 연체이자(기한의 이익 상실선언으로 인하여 지급하여야 할 이자는 제외한다.)와 ㉡"기한이익상실사유" 또는"기한이익상실 원인사유"의 발생과 관련하여"을"이 지출하였거나 지출할 비용의 상환을 하기에 충분한 금액을"을"에게 지급하거나 예치할 것 |

⑥ 기타 중요 사항(기한의 이익 상실과 관련된 기타 구제 방법)

| 라. 기한의 이익 상실과 관련된 기타 구제 방법 "을"은 사채권자집회의 결의를 얻어 다음 중 어느 하나의 조치로써 가. (2)에 의한 기한의 이익 상실 선언에 갈음하거나 이와 병행할 수 있다. (가) "본 사채"에 대한 보증 또는 담보의 요구 (나) 기타"본 사채"의 원리금 지급 및"본 계약"상의 의무의 이행을 강제하기에 필요하거나 적절한 조치 |

3. 발행회사의 의무 및 책임 관련

본 사채의 "사채관리계약서"상 발행회사의 주요 의무 및 책임 등은 다음과 같습니다.

| 구 분 | 내 용 |

|---|---|

| 원리금지급 | 계약상 정하는 시기와 방법에 따라 원리금 지급 |

| 조달자금의 사용 | 채무상환자금 |

| 재무비율 유지 | 부채비율을 700% 이하로 유지 |

| 담보권 설정제한 | 지급보증 또는 "담보권"이 설정되는 채무의 합계액이 최근 보고서상 "자기자본"의 500%를 넘지 않는 경우(별도 재무제표 기준) |

| 자산의 처분 제한 | 하나의 회계연도에1회 또는 수회에 걸쳐 자산총계의100%(자산처분후1년 이내에 처분가액 등을 재원으로 취득한 자산이 있는 경우에는 이를 차감한다)이상의 자산을 매매ㆍ양도ㆍ임대 기타 처분할 수 없다. 단, 구조조정 목적으로 처분하는 자산 및 기타 자산유동화증권 발행을 위한 매출채권의 양도는 제외한다(별도 재무제표 기준). |

| 지배구조 변경제한 | 원리금지급의무 이행이 완료될 때까지 지배구조 변경사유(최대주주가 변경되는 경우)가 발생하지 않도록 함 |

| 사채관리계약 이행상황보고서 |

금융위원회 등에 제출하는 사업보고서 및 반기보고서 제출일로부터 30일 이내에 사채관리계약이행상황보고서를 작성하여 제출 |

| 사채관리회사에 대한 보고 및 통지의무 |

① "갑"은 법 제159조 및 제160조에 따라 보고서를 제출한 경우 지체없이 그 사실을 "을"에게 통지하여야 한다. 단, 상장법인의 경우 공시로 갈음할 수 있다. ② "갑"은 법 제161조의 규정에 의하여 신고를 하여야 하는 때에는 신고의무 발생일에 지체없이 신고한 내용을 "을"에게 통지하여야 한다. ③ "갑"은 "기한이익상실사유"의 발생 또는 "기한이익상실 원인사유"가 발생한 경우에는 지체없이 이를 "을"에게 통지하여야 한다. ④ "갑"은 "본 사채" 이외의 다른 금전지급채무에 관하여 기한이익을 상실한 경우에는 이를 "을"에게 즉시 통지하여야 한다. ⑤"을"은 단독 또는 공동으로"본 사채의 미상환액"의10분의1 이상을 보유하는 사채권자가 요구하는 경우에는 관계법령의 위반이 없는 이상"갑"으로부터 제공받은 자료 및 정보의 사본을 요구일로부터7일 이내에 교부하여야 한다. |

| 발행회사의 책임 | 허위 또는 중대한 정보가 누락된 자료 및 정보를 제출하거나 불성실한 이행으로 인하여 사채관리회사 또는 본 사채권자에게 손해를 발생시킨 때에는 발행회사가 이에 대하여 배상의 책임을 짐 |

"갑"은 "발행회사"를 말하며 "을"은 "사채관리회사"를 말합니다.

|

제 2-1 조 (발행회사의 원리금지급의무) ② "갑"은 원리금지급의무를 이행하기 위하여 "본 사채에 관한 지급대행계약"에 따라 지급대행자인 (주)우리은행 두산타워기업영업지원팀에 기한이 도래한 원금과 이자를 지급할 수 있는 지급자금을 예치하여야 하고, "갑"은 이를 "을"에게 통지하여야 한다. ③ "갑"이 원금 또는 이자지급의무를 이행하지 아니한 때에는 동 연체금액에 대하여 제1-2조 제11호에서 규정한 연체이자를 지급하여야 하며, 이 경우 연체이자는 지급할 날("본 계약" 제1-2조 제14호에 따라 기한이익이 상실된 경우에는 기한이익상실에 따른 변제기일)로부터 기산하여 이를 실제 지급한 날의 직전일까지 계산한다.

① "갑"은 "본 사채"의 발행으로 조달한 자금을 제1-2조 제13호에서 규정하고 있는 사용목적에 우선적으로 사용하여야 한다. ② "갑"은 금융위원회에 증권발행실적보고서를 제출하는 경우 지체 없이 그 사실을 "을"에게 통지하여야 한다. ① "갑"은 "본 사채"의 원리금지급의무 이행이 완료될 때까지는 타인의 채무를 위하여 지급보증의무를 부담하거나 "갑" 또는 타인의 채무를 위하여 "갑"의 자산 전부나 일부상에 새로이 "담보권"을 설정하여서는 아니 된다. 다만, "본 사채"의 미지급된 원리금 전액에 대하여도 담보를 동순위 및 동일한 비율로 직접 제공하여주거나 또는 "을"이 승인한 다른 담보가 제공되는 경우에는 그러하지 아니한다. ② 제1항은 다음 각 호의 경우에는 적용되지 않는다. 1. 자산의 구입대금을 조달할 목적으로 부담한 차입금 채무를 담보하는 당해 자산 상의 "담보권" 2. 이행보증을 위한 담보제공이나 보증증권의 교부 3. 유치권 기타 법률에 의하여 설정되는 "담보권" 4. "본 사채" 발행 이후 지급보증 또는 "담보권"이 설정되는 채무의 합계액이 최근 보고서상 "자기자본"의 500%를 넘지 않는 경우(별도 재무제표 기준). 단, "갑"의 최근 보고서상 설정된 지급보증 또는 담보권이 설정된 채무의 합계액은 4,240,534백만원이며 이는 "갑"의 최근 보고서상 '자기자본'의 68.2%이다. 6. 프로젝트나 계약의 입찰에 응찰하거나 양해각서 체결을 하는 경우 그 성실 진행을 보장하기 위한 목적에서 해당 거래의 통상 관행에 따라 제공하는 담보나 보증 7. 기업 인수업무 등을 추진함에 있어 실사의 성실 진행 등을 보장하기 위한 목적에서 해당 거래의 통상 관행에 따라 제공하는 담보나 보증 8. 발행사가 속한 업종의 필수 가입 자율규제협회나 강제가입단체의 규약상 통상적으로 제공하여야 하는 담보나 보증 ③ 제1항에 따라 "본 사채"를 위하여 담보가 제공되는 경우에는, 관계법령에서 허용되는 범위 내에서 "을"또는 "을"이 지명하는 자가 본 사채권자를 위하여 당해 담보를 보유하고 실행한다. "을" 또는 "을"이 지명하는 자의 이러한 담보보유 및 실행에 소요되는 합리적인 필요비용은 "갑"이 부담하며 "을"의 요청이 있는 경우 "갑"은 이를 선지급하여야 한다. ④ 전항의 경우, 목적물의 성격상 적합한 경우 "을"은 해당 담보를 담보 목적의 신탁 등의 방법으로 신탁회사 등으로 하여금 이를 수탁처리 하게 할 수 있다.

① "갑"은 하나의 회계연도에 1회 또는 수회에 걸쳐 자산총계의 100%(자산처분후 1년 이내에 처분가액 등을 재원으로 취득한 자산이 있는 경우에는 이를 차감한다)이상의 자산을 매매ㆍ양도ㆍ임대 기타 처분할 수 없다. 단, 구조조정 목적으로 처분하는 자산 및 기타 자산유동화증권 발행을 위한 매출채권의 양도는 제외한다(별도 재무제표 기준). 단, "갑" 의 최근 보고서상 자산규모(자산총계)는 13,800,866백만원이다. ② "갑"은 매매·양도·임대 기타 처분에 의하여 획득한 현금으로 채무를 상환하는 경우 "본 사채"보다 선순위채권을 대상으로 하여야 한다. ③ 제1항의 처분 제한은 다음의 경우 적용되지 아니한다. ① "갑"은 금융위원회 등에 제출하는 사업보고서 및 반기보고서 제출일로부터 30일 이내에 "본 사채"와 관련하여 <별첨>양식의『사채관리계약이행상황보고서』를 작성하여 "을"에게 제출하여야 한다. ② 제1항의 『사채관리계약이행상황보고서』에는 "갑"의 외부감사인이 『사채관리계약이행 상황보고서』의 내용에 사실과 상위한 사항이 없는가를 확인한 확인서 및 관련 증빙자료를 첨부하여야 한다. 단, 『사채관리계약이행상황보고서』의 내용이 ③ "갑"은 제1항의 사채관리계약이행상황보고서에 "갑"의 대표이사와 재무담당책임자[재무담당책임자의 직책명 기재]가 기명날인하도록 하여야 한다. ④ "을"은 사채관리계약이행상황보고서를 "을"의 홈페이지에 게재하여야 한다. 제 2-7 조 (발행회사의 사채관리회사에 대한 보고 및 통지의무) ① "갑"은 법 제159조 및 제160조에 따라 보고서를 제출한 경우 지체없이 그 사실을 "을"에게 통지하여야 한다. 단, 상장법인의 경우 공시로 갈음할 수 있다. ② "갑"은 법 제161조의 규정에 의하여 신고를 하여야 하는 때에는 신고의무 발생일에 지체없이 신고한 내용을 "을"에게 통지하여야 한다. ③ "갑"은 "기한이익상실사유"의 발생 또는 "기한이익상실 원인사유"가 발생한 경우에는 지체없이 이를 "을"에게 통지하여야 한다. ④ "갑"은 "본 사채" 이외의 다른 금전지급채무에 관하여 기한이익을 상실한 경우에는 이를 "을"에게 즉시 통지하여야 한다. ⑤ "을"은 단독 또는 공동으로 "본 사채의 미상환액"의 10분의 1 이상을 보유하는 사채권자가 요구하는 경우에는 관계법령의 위반이 없는 이상 "갑"으로부터 제공받은 자료 및 정보의 사본을 요구일로부터 7일 이내에 교부하여야 한다.

|

4. 사채관리회사에 관한 사항

① 사채관리회사의 사채관리 위탁조건

| [회 차: 78-1] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료 | 위탁 조건 |

||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| 아이비케이투자증권(주) | 00684918 | 서울특별시 영등포구 국제금융로 6길 11 | 40,000,000,000 | 4,000,000 | - |

| 주) 상기 기재된 가액은 예정금액이며, 수요예측 결과에 따라 제78-1회 및 제78-2회 무보증사채의 발행 총액은 금 일천억원(\ 100,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. |

| [회 차: 78-2] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료 | 위탁 조건 |

||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| 아이비케이투자증권(주) | 00684918 | 서울특별시 영등포구 국제금융로 6길 11 | 10,000,000,000 | 4,000,000 | - |

| 주) 상기 기재된 가액은 예정금액이며, 수요예측 결과에 따라 제78-1회 및 제78-2회 무보증사채의 발행 총액은 금 일천억원(\ 100,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. |

② 사채관리회사와 주관회사 및 발행기업과의 거래관계, 사채관리회사의 사채관리 실적, 사채관리 담당 조직 및 연락처 등

- 사채관리회사, 주관회사 및 발행기업 간 거래관계 여부

| 구 분 | 해당 여부 | |

|---|---|---|

| 주주 관계 | 사채관리회사가 발행회사의 최대주주 또는 주요주주 여부 |

해당 없음 |

| 계열회사 관계 | 사채관리회사와 발행회사 간 계열회사 여부 | 해당 없음 |

| 임원겸임 관계 | 사채관리회사의 임원과 발행회사 임원 간 겸직 여부 |

해당 없음 |

| 채권인수 관계 | 사채관리회사의 주관회사 또는 발행회사 채권인수 여부 |

해당 없음 |

| 기타 이해관계 | 사채관리회사와 발행회사 간 사채관리계약에 관한 기타 이해관계 여부 |

해당 없음 |

- 사채관리실적

| (단위: 억원) |

| 구 분 | 실 적 | |||

|---|---|---|---|---|

| 2021년 | 2022년 | 2023년 | 2024년 | |

| 계약체결 건수 | - | 3 | 1 | 2 |

| 계약체결 위탁금액 | - | 6,625 | 1,505 | 4,330 |

| 주) 2024년 02월 16일 기준 |

- 사채관리 담당 조직 및 연락처

| 사채관리회사 | 담당조직 | 연락처 |

|---|---|---|

| 아이비케이투자증권(주) | 기업금융2부 | 02-6915-5484 |

③ 사채관리회사의 권한

"갑"은 "발행회사"를 말하며 "을"은 "사채관리회사"를 말합니다.

|

제 4-1 조 (사채관리회사의 권한) ① "을"은 다음 각 호의 행위를 할 수 있다. 단, 제1-2조 제14호 나목 (1)의 각 요건 중 어느 하나를 충족하는 경우로써 이에 근거한 사채권자의 서면에 의한 지시가 있는 경우 "을"은 다음 각 호의 행위를 하여야 한다. 다만, 동 단서에 따른 지시에 의해 "을"이 해당 행위를 하여야 하는 경우라 할지라도, "갑"의 잔존 자산이나 자산의 집행가능성 등을 고려할 때 소송의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없다는 점을 "을"이 독립적인 회계 또는 법률자문을 통하여 혹은 기타 객관적인 자료를 근거로 소명할 수 있는 경우, "을"은 해당 요청을 하는 사채권자들에게, 다음 각 호 행위 수행에 필요한 비용의 선급이나 그 지급의 이행보증, 기타 소요 비용 충당에 필요한 합리적 보상을 제공할 것을 요청할 수 있고 그 실현시까지 "을"은 상기 지시에 응하지 아니할 수 있다. 1. 원금 및 이자의 지급의 청구, 이를 위한 소 제기 및 강제집행의 신청 2. 원금 및 이자의 지급청구권을 보전하기 위한 가압류ㆍ가처분 등의 신청 3. 다른 채권자에 의하여 개시된 강제집행절차에서의 배당요구 및 배당이의 4. 파산, 회생절차 개시의 신청 5. 파산, 회생절차 개시의 신청에 관한 재판에 대한 즉시항고 6. 파산, 회생절차에서의 채권의 신고, 채권확정의 소 제기, 채권신고에 대한 이의, 회생계획안의 인가결정에 대한 이의 7. "갑"이 다른 사채권자에 대하여 한 변제, 화해 기타의 행위가 현저하게 불공정한 때에는 그 행위의 취소를 청구하는 소 제기 및 기타 채권자취소권의 행사 8. 사채권자집회의 소집 및 사채권자집회 결의사항의 집행(사채권자집회결의로써 따로 집행자를 정한 경우는 제외) 9. 사채권자집회에서의 의견진술 10. 기타 사채권자집회결의에 따라 위임된 사항 ② 제1항의 행위 이외에도 "을"은 "본 사채"의 원리금을 지급받거나 채권을 보전하기 위하여 필요한 재판상ㆍ재판외의 행위를 할 수 있다. ③ "을"은 다음 각 호의 사항에 대해서는 사채권자 집회의 유효한 결의가 있는 경우 이에 따라 재판상, 재판 외의 행위로서 이를 행할 수 있다. 1. 본 사채의 발행조건의 사채권자에게 불이익한 변경 : "본 사채" 원리금지급채무액의 감액, 기한의 연장 등 2. 사채권자의 이해에 중대한 관계가 있는 사항 : "갑"의 "본 계약" 위반에 대한 책임의 면제 등 ④ 본 조에 따른 행위를 함에 있어서 "을"이 지출하는 모든 비용은 이를 "갑"의 부담으로 한다. ⑤ 전 항의 규정에도 불구하고 "을"은 "갑"으로 부터 "본 사채"의 원리금 변제로서 지급받거나 집행, 파산, 회생절차 등을 통해 배당받은 금원에서 자신이 지출한 전항의 비용을 최우선적으로 충당할 수 있다. 이 경우 "을"의 비용으로 충당된 한도에서 사채권자들은 "갑"으로부터 "본 사채"에 대해 유효한 원리금의 지급을 받지 아니한 것으로 보며 해당 금액에 대하여 사채권자는 여전히 "갑"에 대한 사채권자로서의 권리를 보유한다. 만일, 제1항 본문 후단에 따른 "을"의 비용 선급 등 요청에 따라 해당 비용을 선급하거나 대지급한 사채권자가 있는 경우 그 실제 지급된 금액의 범위에서 본 항에 의한 "을"의 비용 우선 충당 권리는 해당 금원을 선급 또는 대지급한 사채권자들에게 그 실제 지출한 금액의 비율에 따라 안분비례 하여 귀속한다. ⑥ "갑" 또는 사채권자의 요구가 있는 경우 "을"은 본 조의 조치와 관련하여 지출한 비용의 명세를 서면으로 제공하여야 한다. ⑦ 본 조에 의한 행위에 따라 "갑"으로 부터 지급 받는 금원이 있거나 집행, 파산, 회생절차 등을 통해 배당받은 금원이 있는 경우, "을"은 이로부터 제5항에 따라 우선 충당할 권리가 있는 비용에 이를 충당하고(만일 대지급한 사채권자가 있는 경우에는 그 증빙을 받아 해당 사채권자에게 그 대지급한 금원을 지급한다) 나머지 금원은 이를 선량한 관리자의 주의로서 보관한다. ⑧ "을"은 제7항에 따라 보관하게 되는 금원(이하 이 조에서 "보관금원")이 발생하는 경우, 즉시 사채권자들로 하여금 자신의 사채에 기한 권리를 신고하도록 공고 하여야한다. 이 경우 권리의 신고기간은 1개월 이상이어야 한다. 만일, "갑"이 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 있는 경우 그 실제 지급이나 배당을 수령한 즉시 "을"은 이를 공고 하여야 한다. ⑨ 전항 기재 권리 신고기간 종료시 "을"은 신고된 각 사채권자에 대해, 제7항의 보관금원을 "본 사채의 미상환잔액"에 따라 안분비례 하여 사채권면이나 전자증권법 제 39조에 따른 소유자증명서(이하 "소유자증명서"라 한다)와의 교환으로써 해당 금원을 지급한다. 만일, "갑"이 지급한 금원이나 집행, 파산 또는 회생 등의 절전에 의해 배당받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 예정 되어 있거나 합리적으로 예상되는 경우 "을"은 교부받은 사채권이나 소유자증명서에 지급하는 금액을 기재하거나 이 뜻을 기재한 별도 서면을 첩부하고 기명날인하여 이를 해당 사채권자에게 반환하며, 해당 사채를 보유하는 사채권자가 차회에 추가적인 지급을 받고자 하는 경우 반드시 이와 같이 "을"이 기재한 지급의 뜻이 기재되거나 그와 같은 뜻이 기재된 문서가 첨부된 사채권이나 소유자증명서를 다시 "을"에게 교부하여야 한다. ⑩ 사채 미상환 잔액을 산정함에 있어 "을"이 사채권자가 제공한 소유자증명서나 사채권을 신뢰하여 이를 기초로 보관금원을 분배한 경우 "을"은 이에 대해 과실이 있지 아니하다. ⑪ 신고기간 종료시까지 해당 사채권자가 권리를 신고하지 아니하거나 권리신고를 하고도 이후 사채권이나 소유자증명서를 교부하고 지급을 신청하지 아니한 경우 해당 사채권자에게 지급될 금원은 이를 공탁할 수 있다. ⑫ 보관금원에 대해 보관기간 동안의 이자는 발생하지 아니하며 "을"은 이를 지급할 책임을 부담하지 아니 한다. |

④ 사채관리회사의 의무 및 책임

"갑"은 "발행회사"를 말하며 "을"은 "사채관리회사"를 말합니다.

|

제 4-2 조 (사채관리회사의 조사권한 및 발행회사의 협력의무) ① "을"은 다음 각 호의 사유가 있는 경우에는 "갑"의 업무 및 재산상황에 대하여 정보 및 자료의 제공요구, 실사 등 조사를 할 수 있고 "갑"은 이에 성실히 협력하여야 한다. 1. "갑"이 "본 계약"을 위반하였거나 위반하였다는 합리적 의심이 있는 경우 2. 기타 "본 사채"의 원리금지급에 관하여 중대한 영향을 미친다고 합리적으로 판단되는 사유가 발생하는 경우 ② 단독 또는 공동으로 "본 사채의 미상환잔액"의 과반수 이상을 보유한 사채권자가 제1항 각 호 소정의 사유를 소명하여 "을"에게 서면으로 요구하는 경우 "을"은 제1항의 조사를 하여야 한다. 다만, "을"이 "갑"의 잔존 자산이나 자산의 집행가능성 등을 고려하여 조사나 실사의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없거나 사채권자의 소명 내용이 합리적인 근거를 결하였음을 독립적인 회계 또는 법률자문 결과, 기타 객관적인 자료를 근거로 소명하는 경우 "을"은 사채권자집회에서의 결의 또는 해당 요청을 하는 사채권자에게, 해당 조치 수행에 필요한 비용의 선급이나 그 지급의 이행보증 기타 소요 비용 충당에 필요한 합리적 보장을 제공할 것을 요청할 수 있고 그 실현 시까지 상기 지시에 응하지 아니할 수 있다. ③ 제2항에 따른 사채권자의 요구에도 불구하고 "을"이 조사를 하지 아니하는 경우에는 제2항의 규정 여하에 불구하고, 사채권자집회의 결의, 또는 단독 또는 공동으로 '본 사채의 미상환잔액'의 3분의2 이상을보유한 사채권자의 동의를 얻어 사채권자는 직접 또는 제3자를 지정하여 제1항의 조사를 할 수 있다. ④ 제1항 내지 제3항의 규정에 의한 "을"의 자료제공요구 등에 따른 비용은 "갑"이 부담한다. 다만, 해당 조사나 자료요구 및 실사 등은 합리적인 범위에 의한 것이어야 하며 이를 초과할 경우의 비용에 대하여는 "갑"이 이를 부담하지 아니한다.

① "갑"의 원리금지급의무 불이행이 발생하여 계속되고 있는 경우에는, "을"은 이를 알게 된 때로부터 7일이내에 그 뜻을 공고하여야 한다. ② 제1-2조 제14호 가목 (1)에 따라 "갑"에 대하여 기한이익이 상실된 경우에는 "을"은 이를 즉시 공고하여야 한다. 다만, 발생한 사정의 성격상 외부에서 별도의 확인조사를 행하지 아니하거나 "갑"의 자발적 통지나 협조가 없이는 그 발생 여부를 확인할 수 없거나 그 확인이 현저히 곤란한 사정이 있는 경우에는 그렇지 아니하며 이 경우 "을"이 이를 알게 된 때 즉시 그 뜻을 공고하여야 한다. ③ 제1-2조 제14호 가목 (2)에 따라 "기한이익상실 원인사유"가 발생하여 계속되고 있는 경우에는, "을"은 이를 알게 된 때로부터 7일 이내에 그 뜻을 공고하여야 한다. ④ "을"은 "갑"에게 "본 계약" 제1-2조 제14호 라목에 따라 조치를 요구한 경우에는 조치요구일로부터 30일 이내에 그 내용을 공고하여야 한다. ⑤ 제3항과 제4항의 경우에 "을"이 공고를 하지 않는 것이 사채권자의 최선의 이익이라고 합리적으로 판단한 때에는 공고를 유보할 수 있다. 제 4-4 조 (사채관리회사의 의무 및 책임) ① "갑"이 "을"에게 제공하는 보고서, 서류, 통지를 신뢰함에 대하여 "을"에게 과실이 있지 아니하다. 다만,"을"이 그 내용상 오류를 알고 있었던 경우이거나 중과실로 이를 알지 못한 경우에는 그렇지 아니 하며, "본 계약"에 따라 "갑"이 "을"에게 제출한 보고서, 서류, 통지 기재 자체로서'기한이익상실사유' 또는'기한이익상실 원인사유'의 발생이나 기타 "갑"의 "본 계약" 위반이 명백한 경우에는, 실제로 "을"이 위의 사유 또는 위반을 알았는가를 불문하고 그러한 보고서, 서류, 통지 수령일의 익일로부터 7일이 경과하면 이를 알고 있는 것으로 간주한다. ② "을"은 선량한 관리자의 주의로써 "본 계약"상의 권한을 행사하고 의무를 이행하여야 한다. ③"을"이 본 계약이나 사채권자집회결의를 위반함에 따라 사채권자에게 손해가 발생한 때에는 이를 배상할 책임이 있다. |

⑤ 사채관리회사의 사임 등 변경에 관한 사항

"갑"은 "발행회사"를 말하며 "을"은 "사채관리회사"를 말합니다.

|