|

|

대표이사 등의 확인_투자설명서 |

투 자 설 명 서

2024년 02월 07일 |

|

| 한온시스템 주식회사 | |

| 한온시스템(주) 제15-1회 무기명식 이권부 무보증사채 한온시스템(주) 제15-2회 무기명식 이권부 무보증사채 |

|

| 제15-1회 금 일천이백억원정(\120,000,000,000) 제15-2회 금 이천팔백억원정(\280,000,000,000) |

|

| 1. 증권신고의 효력발생일 : |

2024년 02월 07일 |

| 2. 모집가액 : |

제15-1회 금 일천이백억원정(\120,000,000,000) 제15-2회 금 이천팔백억원정(\280,000,000,000) |

| 3. 청약기간 : |

2024년 02월 07일 |

| 4. 납입기일 : |

2024년 02월 07일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 한온시스템(주) → 대전광역시 대덕구 신일서로95 NH투자증권(주) → 서울시 영등포구 여의대로 108 |

|

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| NH투자증권 주식회사 |

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인_투자설명서 |

【 본 문 】

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | [가. 전방산업(자동차 산업) 업황 관련 위험] 당사가 영위하는 자동차부품 제조 및 판매업은 전방산업인 완성차 산업 업황에 밀접한 영향을 받습니다. 자동차 산업은 경기민감도가 높은 산업으로 국내 및 글로벌 경기 동향에 민감하게 반응하는 특성을 보입니다. 최근 차량용 반도체 이슈가 완화되고 친환경 자동차에 대한 수요가 급증함에 따라 자동차 산업에 대한 긍정적인 전망이 예측되고 있습니다. 그럼에도 불구하고, 현재 러시아-우크라이나 전쟁, 글로벌 경기침체 문제는 완벽하게 해결되지 않았으며, 불확실성이 상존하는 상황입니다. 또한 팬데믹 이후 각국 통화 정책의 긴축 전환으로 글로벌 경기 침체가 예견되며 고물가·고금리가 신규 수요를 일부 제한할 것으로 전망됩니다. 이처럼 국내외 자동차 시장은 글로벌 공급망과 정치, 경제적 변수에 영향을 받고있습니다. 따라서 자동차 산업과 관련하여 지속적인 모니터링이 필요하오니 투자자께서는 유의하시기 바랍니다. [나. 국내외 경기변동에 따른 글로벌 자동차 산업의 불확실성 증대 위험] 최근 COVID-19의 영향으로 위축되었던 경기가 회복되고 차량용 반도체 공급난이 완화되어 글로벌 자동차 산업은 회복세에 있으나, 세계적인 긴축기조에 따른 기준금리 인상 기조로 자본조달비용이 대폭 증가한 현 상황에서, 제조업 위주의 경제활동 둔화가 장기화될 경우 투자 이연 및 소비자의 소비 위축 등으로 인하여 경기 침체 가능성이 높아질 수 있습니다. 또한, 미-중 무역분쟁, 신흥국의 금융위기에 따른 글로벌 경기의 불확실성 증대는 글로벌 자동차 수요 감소로 이어질 수 있습니다. 당사의 경우, 국내와 해외 매출이 균형있게 발생하는 바, 향후 경기 침체 현상이 심화된다면 민간 소비 위축, 설비투자 지연, 수출 감소 등의 경제 지표 악화함에 따라 향후 자동차 산업경제 또한 변동가능성이 있으며, 이는 자동차 산업을 주요 전방산업으로 두고 있는 당사 영업환경에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이러한 경기 불확실성에 대한 리스크 요인의 추이에 유의해주시기 바랍니다. [다. 중국 및 신흥국 자동차 시장 둔화에 따른 위험] 미중 무역분쟁에 따른 중국 자동차시장의 성장 정체 및 금리 인상 및 고물가에 따른 소비 심리 둔화 등으로 신흥국 시장에서 자동차 판매 부진이 심화될 수 있으며, 특히 인도, 브라질 등은 할부금융 이용 비중이 높아 금리가 상승할 경우 자동차 판매 부진이 심화될 가능성이 큽니다. 이와 같이 신흥국 시장의 자동차 판매 부진은 자동차 부품 업체인 당사의 사업에 부정적인 영향을 미칠 수 있다는 점 유의하시기 바랍니다. [라. 국내 자동차 부품산업의 구조적 위험] 국내 자동차 부품산업은 중소기업 중심의 업계 구조를 가지고 있으며 부품설계 및 개발 등에 있어서 완성차 업계에 대한 높은 의존도를 보이고 있습니다. 이러한 요인 및 국내 완성차 업계의 과점적 구조 등으로 인해 국내 자동차 부품산업은 완성차 업계의 경기에 크게 영향을 받는 수익구조를 갖고 있습니다. 또한 최근 나타나고 있는 자동차 부품의 모듈화 등 자동차 생산 환경의 변화에 따른 당사의 대응이 적절하지 못할 경우 장기적인 영업 변동성이 확대될 수 있으니 투자자분들께서는 이점 유의하시기 바랍니다. [마. 원자재 및 공급가 변동의 위험] 자동차부품사의 수익성은 기본적으로 원자재 가격 변동과 완성차업체의 원가절감노력에 의해 결정되는 구조를 갖고 있습니다. 제품 제조에 사용되는 원자재(알루미늄등) 가격 변동과 매출처인 완성차 업체의 공급가격 조정에 따라 당사의 이익에 영향을 미칠수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. [바. 납품단가 인하 압력에 따른 위험] 자동차산업은 구조 상 다수 부품업체보다는 소수 완성차업체가 가격 협상력에 있어 우위의 지위를 점하고 있고, 완성차업체들은 지속적으로 부품업체에 대해 상당한 영향력을 행사해 왔습니다. 당사는 당사의 주요 매출처인 현대ㆍ기아차에 대해 공조장치 및 열관리 운영 시스템 등 고부가가치 제품에 대한 생산 비중을 확대하는 등 단가인하 압력을 상쇄하고 수익성을 확보하기 위한 노력을 계속 진행하고 있으나, 중·장기적인 생산 효율성 향상, 혁신적인 원가절감 등을 통해 향후 고객의 가격 인하 요구를 만족시키지 못할 경우 당사의 수익성에 부정적 영향이 초래될 수 있습니다. 당사의 주요 고객인 완성차업체의 납품단가 인하 압력과 고객의 제품군 구성 변화는 자동차 부품업체의 매출에 부정적인 영향을 줄 수 있으므로, 투자자께서는 이러한 점을 유의하시기 바랍니다. [사. 법령, 정부규제 등에 의한 수익성 변동 위험] 최근 자동차 산업에 관련된 법령 또는 정부규제는 운전자의 안전을 도모하고, 환경보호를 강화하는 방향으로 개정되는 추세로, 당사의 전방 산업인 완성차 기업들의 부담이 증가하고 있습니다. 만약 당사 및 완성차 기업들이 연비규제 등의 환경규제 강화에 민첩하게 대응하지 못할 경우 장기적으로 경쟁력 하락으로 이어질 수 있는 바, 투자자께서는 이점 유의하시기 바랍니다. [아. 환율 변동에 따른 위험] 자동차 부품산업은 환율의 변동에 따라 수출채산성 및 해외법인 원화표시 이익 등에 영향을 받고 있습니다. 현재 당사의 해외 매출 비중은 약 73% 수준이며, COVID-19 진정 및 마그나 FP&C 인수 효과로 인해 해외 매출 비중이 확대될 것으로 예상됩니다. 이에 따라, 향후 환율 변동성이 커질 경우 당사 손익에 영향을 미칠 수 있습니다. 특히 원화강세 및 엔화약세는 해외 시장에서 일본 기업들과 경쟁관계에 있는 국내 자동차 및 자동차 부품 업계에 일정부분 영향을 끼칠 수 있으며,향후 엔화약세가 지속된다면 국내기업들이 주요 제품 군이 동일한 일본 기업과의 가격경쟁력에서 어려움을 겪을 가능성이 높습니다.현재 연준 및 주요국 중앙은행의 고강도 긴축의 장기화, 러시아-우크라이나 전쟁 등 지정학적 리스크, 중국 경기 부진 등으로 환율 변동성을 확대시킬 수 있는 요인이 상존하고 있습니다. 이로 인해 국내 자동차부품 산업의 성장성 및 수익성에 부정적인 영향이 있을 수 있으며, 당사의 영업활동 또한 위축될 수 있으므로 투자 시 이점 유의하시기 바랍니다. [자. 한미 FTA 개정협상 및 IRA 법안 즉시 시행에 따른 위험] 2018년 미국의 보호무역주의 강화 기조에 따라 한미 FTA 개정이 추진되었으며, 이후 대미 무역수지는 빠르게 감소하여 2019년 대미 무역수지는 2018년 대비 17.4% 감소한 114억 달러를 기록하며 한미 FTA 발표 이전 수준으로 회귀한 바 있습니다. 자동차 관세 측면에서는 극단적인 조치 없이 개정 협상이 일단락 되었으나, 추후 FTA 재협상으로 인해 미국 정부의 향후 관세 인상이 현실화 될 경우 국내 완성차업계 수출 1위 시장인 미국에서의 가격 경쟁력 약화로 미국 판매 부진이 심화 될 가능성이 존재합니다. 한편, 미국 바이든 행정부는 2022년 8월 16일 북미 지역에서 생산하고 조립한 전기차에 한해 보조금을 지급하는 내용을 골자로 하는 인플레이션 감축 법안(IRA)을 도입과 동시에 유예기간 없이 즉시 시행하였습니다. IRA는 보조금 지급 기준 변화를 통해 강력한 자국 전기차 산업 보호를 시행한 것으로 유예기간 없이 즉각적으로 시행됨에 따라 한국산 전기차의 경우 보조금 지급 대상에서 즉각 제외되었습니다. 현대차, 기아와 같은 국내 완성차업계는 현재 미국에 전기차 생산 체제가 완성되지 않은 상황이므로 본 법인 시행으로 인해 미국 내 전기차 보조금 혜택이 사라짐에 따라 타격이 불가피할 것으로 예상됩니다. 국내 완성차 업계는 미국 내 전기차 생산 인프라 구축을 위해 본 법안에 대응하고자 하나, 실제 생산이 이루어지기 전까지는 보조금이 지급되지 않으므로 미국 내 판매량이 부진할 가능성이 존재합니다. 이는 당사의 주요 매출처인 완성차 업체의 판매 부진으로 이어져 당사의 영업실적에 부정적인 영향을 줄 수 있으니 투자자 여러분께서는 이 점 유의하여 주시기 바랍니다. [차. 고도화에 따른 위험] 차량 시스템과 기능이 복잡해지고 고도화됨에 따라 자동차 부품사들에 있어서도 향후 첨단기술이 융합된 신기술의 확보 여부가 글로벌 경쟁력을 좌우할 것으로 예상되며, 최근 비중이 확대되고 있는 친환경 자동차와 지능형 안전편의 장치의 경우 IT, 반도체, 통신 등 다양한 산업과의 융합을 통한 기술적용이 필요해 부품업체들의 역할이 보다 더 중요해지고 있습니다. 당사 또한 고객들과의 협업을 통해 전기차/하이브리드차에적용되는 친환경, 고효율공조시스템 개발을 추진하여 미래 공조시스템 기술을 선점하기 위한 노력을 지속적으로 진행하고 있으나, 에너지 효율성 향상, 친환경 공조장치 가격등이 향후 고객의 요구를 만족시키지 못하거나 타경쟁사 대비 기술경쟁력 열위를 보일 경우 당사의 수익성에 부정적 영향을 초래할 수 있습니다. 투자자께서는 위와 관련한 자동차 부품산업의 시장 및 경쟁 현황에 유의하시기 바랍니다. |

| 회사위험 | [가. 글로벌 경기변동에 따른 수익성 위험] 당사는 2020년 COVID-19 확산으로 인한 경기침체로 영업환경이 악화된 바 있습니다. 2021년의 경우 글로벌 완성차 시장이 빠르게 회복되면서 매출은 전년대비 7.0% 증가하였고 영업이익 및 당기순이익 또한 전년 대비 개선되는 모습을 기록하였습니다. 다만, 2022년의 경우 매출액은 전년 동기 대비 17.4% 증가하였으나, 우크라이나 전쟁에 따른 주요 원재료(알루미늄) 등 가격 상승, 공급망 경색에 따른 운송비 증가 영향으로 영업이익 및 당기순이익은 전년 동기 대비 감소하여 수익성이 일시적으로 둔화된 모습을 기록하고 있습니다. 2023년 3분기의 경우 고객사의 생산량 증가 지속, 지역별 매출 성장률 증대 등으로 매출액은 전년 동기 대비 13.0% 증가하였고 영업이익 및 당기순이익 또한 전년 동기 대비 각각 47.1%, 103.0% 증가를 기록하였습니다. 최근 우크라이나-러시아 간 전쟁 장기화 및 글로벌 은행권 리스크 대두에 따른 경제 침체 우려 등의 가능성이 여전히 상존하고 있는 상황으로 글로벌 경기 동향 및 완성차 시장이 현재보다 악화될 경우, 자동차 부품업종의 특성상 대외적인 변수에 민감한 당사의 수익성에 부정적인 영향을 미칠 수 있으므로 투자자 여러분께서는 유의하여 주시기 바랍니다. [나. 안정성, 성장성, 수익성 및 활동성 지표의 악화] 당사는 2013년 1월 비스테온의 공조사업부문 18개사를 동시 인수하면서 외형과 매출에 급격한 성장을 보였으나, 2014년 및 2015년에는 중국발 경기위축에 기인한 글로벌 수요 둔화로 인해 자동차 수요가 줄면서 성장성 및 활동성이 소폭 위축되는 모습을 확인할 수 있었습니다. 2018년에는 매출은 소폭 증가하였으나 원가 상승, IFRS16 조기도입에 따른 상각비(1,088억원) 등으로 수익성은 둔화된 모습을 보였습니다. 한편, 2019년 마그나 FP&C 사업부 인수에 따라, 일시적으로 재무안정성이 저하되었으며, 2020년 COVID-19 확산으로 인한 비우호적인 영업환경으로 성장성, 수익성, 활동성 지표까지 부정적인 영향을 받은 바 있습니다. 2021년 이후 2022년까지 COVID-19의 확산세가 감소되며 기저효과를 바탕으로 매출액은 지속적으로 성장하였으나, 원재료비, 운송비 등 비용부담 증가에 따라 부진한 수익성을 기록한 바 있습니다. 당사는 원재료가 체계적 데이터 관리, 주요 완성차 업체 생산 차질 해소를 바탕으로 재무부담이 2022년도 대비 완화되어 2023년 9월 부채비율은 257.6%를 기록하였습니다. 원재료비 운송비의 경우 증권신고서 제출일 현재 하향 안정화 되었으나 향후, 우크라이나 전쟁 지속, COVID-19 재확산에 따른 수요 및 공급 위축, 미-중 무역분쟁에 따른 불확실성 확대 및 중동지역의 지정학적 리스크, SVB(실리콘밸리은행) 사태, 유가변동성 확대에 따른 산업생산 위축, 환율 변동성 확대 등 자동차 산업에 직접적인 영향을 줄 수 있는 대외적인 리스크로 인해 글로벌 경기가 현재보다 악화될 경우 당사의 수익성 및 재무구조에 부정적인 영향을 미칠 수 있으므로 투자자 여러분께서는 유의하여 주시기 바랍니다. 다. 마그나 FP&C 사업부 인수 및 신용등급 변동 관련 위험] 당사는 2019년 3월 29일 사업 양수자금 1조 3,523억원을 회사채 발행 및 신디케이션론을통해 조달 후 지급하여 마그나 FP&C 사업부 일체를 인수 하였습니다. 당사는 이번 FP&C인수를 통해 고객 다변화와 향후 친환경차 핵심기술 확보 효과를 얻을 수 있을 것으로 예상됩니다. 인수 완료 이후, 당사의 2019년 1분기 기준 부채비율은 213.7%, 순차입금의존도는 31.7%로 인수 결정 전인 2017년 부채비율 102.8%, 순차입금의존도 4.6% 대비 큰폭으로 증가하였습니다. 단기적으로 재무부담이 확대된 가운데, COVID-19 확산으로 인한 비우호적인 영업환경으로 영업현금흐름이 감소하였고 이에 따라 한국기업평가와 한국신용평가는 채무부담이 지속될 것으로 전망하여 당사의 신용등급 전망을 '안정적'에서 '부정적'으로 변경한 바 있습니다. 이와 별도로 한국신용평가 및 한국기업평가는 2022년 6월, 나이스신용평가의 경우 2022년 5월 정기평정에서 사업 실적 회복과 재무구조 개선에 시일이 걸릴 수 있다고 예상하며 당사의 신용등급을 기존 AA0/부정적에서 AA-/안정적 으로 하향조정하였습니다. 추가로 한국기업평가, 한국신용평가 및 나이스신용평가 2023년 1월 정기평정에서 이익창출력 개선 지연 및 재무구조 개선 지연 등으로 당사의 신용등급을 기존 AA-/안정적에서 AA-/부정적 으로 하향조정하였습니다. 다만, 증권신고서 제출일 현재, 당사의 친환경차 관련 고부가 제품의 실적 비중 확대, 구조조정에 따른 운영효율성 증대 효과, 차량용 반도체 공급 부족 완화에 따른 가동률 개선과 더불어 최근 알루미늄의 가격이 안정화되고 있어 수익성은 점진적으로 개선될 것으로 판단되며, 당사의 우수한 사업경쟁력에 기초한 현금창출능력과 보유 현금상자산 등을 감안 시 재무안정성은 점진적으로 개선될 것으로 판단됩니다. 그러나 우크라이나 전쟁 지속에 따른 경기침체, 글로벌 완성차 시장의 저성장 국면 진입 및 미국, 중국 시장 내에서의 경쟁심화, 차입규모 확대에 따른 금융비용 증가 등은 당사의 영업실적 변동성을 확대할 수 있으며 신용등급 평가에 추가로 영향을 주어, 당사에 자금 조달비용 상승등의 부정적인 영향을 미칠 수 있습니다. 또한 FP&C 사업 양수 후 발생하는 추가비용 및 실제 시너지 창출 여부 등 불확실성 확대 요인들도 존재하고 있습니다. 위와 같은 사항을 고려하여 당사의 FP&C사업부 양수 이후에 대한 지속적인 모니터링이 필요한 점을 투자자께서는 반드시 고려하시기 바랍니다. [라. 대주주 변경 및 경영권 매각에 관한 사항] 2015년 6월 9일 당사의 최대주주는 기존 Visteon(전략적 투자자)에서 한앤컴퍼니(재무적 투자자, 50.5%) 및 한국타이어(19.5%)로 변경되었으며, 대주주 변경 이후, 당사는 안정적으로 사업을 영위하고 있습니다. 그럼에도 불구하고, 대주주가 사모펀드(PEF)라는 점을 고려 시 향후 경영권 변동이 발생할 가능성이 상존합니다. 실제로, 증권신고서 제출일 현재 당사의 최대주주인 한앤코오토홀딩스(유)는 보유 지분 전량 매각을 추진 중에 있습니다. 향후 당사의 매각 일정에 따라 경영권 변동 이벤트가 발생할 수 있으며, 실제 경영권 변경 시 인수자의 성격에 따른 당사의 영업 및 재무적 요인에 변동사항이 발생할 수 있습니다. 투자자 여러분께서는 지분 매각 이벤트의 일정 및 경과를 지속적으로 모니터링 하시어 인수 주체에 따른 당사의 향후 성장성 및 경영 전략의 변화를 면밀히 검토하시기 바랍니다. [마. 주주 친화 정책에 따른 위험] 당사는 경영진 변동 이후 분기배당 실시, 액면분할을 통한 유통주식수 증대, Stock option 제도 도입 계획 등을 발표하며 주주 친화적 정책을 공표하였으며, 2016년 이후 분기배당을 지급하고 있습니다. 실제 당사의 배당성향에 있어서는 큰 변화는 없었지만, 자금 분배의 지급 시기에는 변화가 있었습니다. 따라서, 당사의 향후 자금재분배 정책의 방향성이 재무구조 및 원리금상환능력에 미치는 영향 등에 대해서 투자자분들 께서는 지속적인 검토가 필요할 것으로 판단됩니다. [바. 특수관계자 거래 및 종속 기업 실적 관련 수익성 위험] 당사의 특수관계자간의 거래는 2023년 연결기준으로 총 매출액 대비 약 1.1% 수준으로 당사 전체 매출 대비 미미한 수준이며, 계열사간 매출로 인한 당사의 위험요인은 크지 않은 것으로 판단됩니다. 또한, 당사의 종속기업들의 2023년 6월 당기순이익 합계는 1,787억원으로 이익을 시현하고 있습니다. 몇몇 기업을 제외하고는 대부분의 기업들이 흑자를 유지하고 있으며 계열회사의 재무상황은 대체적으로 안정적인것으로 판단됩니다. 그러나 계열회사의 경영실적이나 재무상황이 악화될 경우 당사의 경영실적 및 재무상황에 영향을 미칠 수 있으니 투자자분들께서는 이 점 유의하시기 바랍니다. [사. 우발채무 발생 위험] 당사는 계류중인 소송사건, 해외 종속기업 등에 대해 제공하고 있는 채무보증 등의 우발채무가 존재합니다. 우발채무 등이 현실화 될 경우, 당사의 수익성 및 재무구조에 부정적인 영향을 미칠수 있으니 투자자분들께서는 이점 유의하시기 바랍니다. [아. 매출처 집중에 따른 위험] 당사 매출의 대부분이 소수의 거래처에 집중되어 있습니다. 따라서, 주요 매출처 실적 악화시 수주 감소로 당사 실적에 부정적인 영향을 미칠 수 있습니다. 또한, 현대차그룹과 같은 국내 대형 매출처와 원만한 비즈니스 관계에 제한사항이 발생하여 거래관계가 악화되거나 주요거래선이 변경될 경우에 당사 실적에 부정적인 영향을 줄 수 있으므로 투자시 이점 유의하시기 바랍니다. |

| 기타 투자위험 | [가. 예금자보호법 미적용 대상] 본 사채는 예금자보호법의 적용 대상이 아니고 금융기관 등이 보증한 것이 아니므로 원리금 상환은 한온시스템(주)가 전적으로 책임을 지며, 정부가 증권의 가치를보증 또는 승인한 것이 아니므로 원리금 상환 불이행에 따른 투자위험은 투자자에게 귀속됩니다. [나. 채권시장의 변동성확대에 따른 위험] 본 사채의 상장예정일은 2024년 2월 7일입니다. 본 사채는 한국거래소의 채무증권의 신규상장심사요건을 충족하고 있는 바, 한국거래소의 상장심사를 무난하게 통과할 것으로 판단됩니다. 하지만 급격한 채권시장의 변동에 의해 영향을 받을 가능성이 있으며, 상장 이후 채권에 대한 매도량과 매수량 사이에 불균형이 발생할 경우 환금성에 제약이 있을 수 있으므로 투자자들께서는 이 점을 유의하시기 바랍니다. [다. 기한의 이익 상실] 당사가 본 사채의 발행과 관련하여 사채관리회사와 맺은 사채관리계약과 관련하여 재무비율 등의 유지(연결 재무상태표 기준 부채비율 300% 이하 유지), 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에게 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. [라. 신용등급 평가] 본 사채는 한국기업평가(주), 나이스신용평가(주) 및 한국신용평가(주)로부터 AA-등급(부정적, Negative)을 받았습니다. 한편 최대주주 변경 여부, COVID-19 경과 추이, 사업시너지 창출 여부, 수익창출력 제고 수준, 이에 따른 재무적 영향 등에 따라 본 신용등급은 변동 될 수 있으니, 투자자 여러분께서는 참고하여 주시기 바랍니다. [마. 증권신고서 정정에 따른 발행일자 변경 위험] 본 증권신고서상의 공모일정은 확정된 것이 아니며, 금융감독원 공시심사 과정에서 정정사유가 발생할 경우 변경될 수 있습니다. 또한 증권신고서 제출 이후 금융감독원 공시심사 과정에서 정정사유 발생 등으로 증권신고서의 내용이 수정될 수 있습니다. 이에 따라 투자자 여러분께서는 최종의 증권신고서 및 투자설명서의 내용을 참고하시어 투자의사를 결정하여 주시기 바랍니다. [바. 전자등록의 의미] 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않습니다. [사. 효력발생] 본 신고서는 '자본시장과금융투자업에관한법률' 제120조 제1항 규정에 의해 효력이 발생하며, 제120조 제2항에 규정된 바와 같이 이 신고서의 효력 발생은 신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. [아. 금융감독원 공시] 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 분기보고서, 반기보고서,사업보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있으니 투자의사 결정 시 참조하시기 바랍니다. [자. 외부 환경 변화에 따른 평가 위험] 당사는 상기에 기술된 투자위험요소 외에도 전반적으로 불안정한 경제 상황 등에 의하여 직접적 또는 간접적으로 영향을 받을 수 있습니다. 당사의 재무제표는 당사의 재무상태에 영향을 미칠 수 있는 경제상황에 대한 경영자의 현재까지의 평가를 반영하고 있으나 그 실제결과는 현재 시점에서의 평가와는 상당히 다를 수 있는 만큼, 투자자 여러분께서는 이 점 유의하여 투자에 임하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 15-1 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

120,000,000,000 | 모집(매출)총액 | 120,000,000,000 |

| 발행가액 | 120,000,000,000 | 이자율 | 4.466% |

| 발행수익률 | 4.466% | 상환기일 | 2026년 02월 06일 |

| 원리금 지급대행기관 |

(주)하나은행 강남역금융센터 |

(사채)관리회사 | DB금융투자(주) |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2024년 01월 15일 | 한국기업평가 | 회사채 (AA-) |

| 2024년 01월 19일 | 나이스신용평가 | 회사채 (AA-) |

| 2024년 01월 15일 | 한국신용평가 | 회사채 (AA-) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | NH투자증권 | 12,000,000 | 120,000,000,000 | 인수수수료 0.25% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 02월 07일 | 2024년 02월 07일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 120,000,000,000 |

| 발행제비용 | 502,320,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2024년 01월 12일에 NH투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채의 발행가액 및 수익률을 확정하기 위한 수요예측은 2024년 01월 30일 09시~16시 30분 금융투자협회 K-Bond시스템 및 FAX접수방법을 통해 진행될 예정임. ▶ 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권 발행을 청구할 수 없음. ▶ 본 사채는 사채권을 발행하지 않으므로 '주식ㆍ사채 등의 전자등록에 관한 법률' 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 사채관리회사는 DB금융투자(주)임. ▶ 본 사채의 상장신청예정일은 2024년 02월 02일이며, 상장예정일은 2024년 02월 07일임. |

||

| 회차 : | 15-2 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

280,000,000,000 | 모집(매출)총액 | 280,000,000,000 |

| 발행가액 | 280,000,000,000 | 이자율 | 4.772% |

| 발행수익률 | 4.772% | 상환기일 | 2027년 02월 05일 |

| 원리금 지급대행기관 |

(주)하나은행 강남역금융센터 |

(사채)관리회사 | DB금융투자(주) |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2024년 01월 19일 | 한국기업평가 | 회사채 (AA-) |

| 2024년 01월 19일 | 나이스신용평가 | 회사채 (AA-) |

| 2024년 01월 15일 | 한국신용평가 | 회사채 (AA-) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | NH투자증권 | 28,000,000 | 280,000,000,000 | 인수수수료 0.25% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 02월 07일 | 2024년 02월 07일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 280,000,000,000 |

| 발행제비용 | 1,032,311,600 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2024년 01월 12일에 NH투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채의 발행가액 및 수익률을 확정하기 위한 수요예측은 2024년 01월 30일 09시~16시 30분 금융투자협회 K-Bond시스템 및 FAX접수방법을 통해 진행될 예정임. ▶ 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권 발행을 청구할 수 없음. ▶ 본 사채는 사채권을 발행하지 않으므로 '주식ㆍ사채 등의 전자등록에 관한 법률' 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 사채관리회사는 DB금융투자(주)임. ▶ 본 사채의 상장신청예정일은 2024년 02월 02일이며, 상장예정일은 2024년 02월 07일임. |

||

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

| [회 차 : 15-1] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전자등록총액 | 120,000,000,000 | |

| 할 인 율(%) | - | |

| 이자율(%) | 4.466 | |

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100%로 한다. | |

| 모집 또는 매출총액 | 120,000,000,000 |

|

| 각 사채의 금액 | 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 발행수익률(%) | 4.466 |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환기일 전일까지 계산하고, 매 3개월마다 "본 사채"의 이율을 적용한 연간 이자의 1/4씩 분할 후급하여 아래의 이자지급기일에 지급한다. 이자지급기일이 은행의 영업일이 아닌 경우 그 다음 영업일에 이자를 지급하되, 이자지급기일 이후의 이자는 계산하지 아니한다. 단, 마지막 이자지급의 계산은 발행가액에 사채의 이율을 곱한 액수에 직전 이자지급기일부터 최종 이자지급기일 전일까지 실제액수를 곱한 후, 이를 365로 나눈 금액으로 하되 소수 첫째 자리 이하의 금액은 절사한다. 이자지급기일은 다음과 같다. |

| 이자지급 기한 | 2024년 05월 07일, 2024년 08월 07일, 2024년 11월 07일, 2025년 02월 07일, 2025년 05월 07일, 2025년 08월 07일, 2025년 11월 07일, 2026년 02월 06일. |

|

| 신용평가 등급 | 평가회사명 | 한국기업평가 / 나이스신용평가 / 한국신용평가 |

| 평가일자 | 2024년 01월 15일 / 2024년 01월 19일 / 2024년 01월 15일 | |

| 평가결과등급 | AA-(N) / AA-(N) / AA-(N) | |

| 주관회사의 분석 |

주관회사명 | NH투자증권(주) |

| 분석일자 | 2024년 01월 26일 | |

| 상환방법 및 기한 |

상 환 방 법 |

본 사채의 원금은 2026년 02월 06일에 일시 상환한다. 원금상환기일(원금상환기일이 은행의 휴업일인 경우에는 그 익영업일을 말한다)에 발행회사가 원금을 지급하지 아니한 때에는 동 연체금액에 대하여 연체이자를 지급한다. 이 경우 연체이자는 각 지급기일의 익일부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행이 정한 연체대출이율 중 최고이율(이하 "연체대출 최고이율"이라 한다)을 적용하여 계산한다. 단, 연체대출 최고이율이 본 사채의 이율을 하회하는 경우에는 본 사채의 이율을 적용한다. |

| 상 환 기 한 | 2026년 02월 06일 | |

| 납 입 기 일 | 2024년 02월 07일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)하나은행 강남역금융센터 |

| 회사고유번호 | 00130897 | |

| 기 타 사 항 | ▶ 본 사채 발행을 위해 2024년 01월 12일에 NH투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채의 발행가액 및 수익률을 확정하기 위한 수요예측은 2024년 01월 30일 09시~16시 30분 금융투자협회 K-Bond시스템 및 FAX접수방법을 통해 진행될 예정임. ▶ 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권 발행을 청구할 수 없음. ▶ 본 사채는 사채권을 발행하지 않으므로 '주식ㆍ사채 등의 전자등록에 관한 법률' 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 사채관리회사는 DB금융투자(주)임. ▶ 본 사채의 상장신청예정일은 2024년 02월 02일이며, 상장예정일은 2024년 02월 07일임. |

|

| [회 차 : 15-2] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전자등록총액 | 280,000,000,000 | |

| 할 인 율(%) | - | |

| 이자율(%) | 4.772 | |

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100%로 한다. | |

| 모집 또는 매출총액 | 280,000,000,000 |

|

| 각 사채의 금액 | 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 발행수익률(%) | 4.772 |

| 이자지급 방법 및 기한 |

이자지급 방법 |

이자는 "본 사채" 발행일로부터 원금상환기일 전일까지 계산하고, 매 3개월마다 "본 사채"의 이율을 적용한 연간 이자의 1/4씩 분할 후급하여 아래의 이자지급기일에 지급한다. 이자지급기일이 은행의 영업일이 아닌 경우 그 다음 영업일에 이자를 지급하되, 이자지급기일 이후의 이자는 계산하지 아니한다. 단, 마지막 이자지급의 계산은 발행가액에 사채의 이율을 곱한 액수에 직전 이자지급기일부터 최종 이자지급기일 전일까지 실제액수를 곱한 후, 이를 365로 나눈 금액으로 하되 소수 첫째 자리 이하의 금액은 절사한다. 이자지급기일은 다음과 같다. |

| 이자지급 기한 | 2024년 05월 07일, 2024년 08월 07일, 2024년 11월 07일, 2025년 02월 07일, 2025년 05월 07일, 2025년 08월 07일, 2025년 11월 07일, 2026년 02월 07일, 2026년 05월 07일, 2026년 08월 07일, 2026년 11월 07일, 2027년 02월 05일. |

|

| 신용평가 등급 | 평가회사명 | 한국기업평가 / 나이스신용평가 / 한국신용평가 |

| 평가일자 | 2024년 01월 19일 / 2024년 01월 19일 / 2024년 01월 15일 | |

| 평가결과등급 | AA-(N) / AA-(N) / AA-(N) | |

| 주관회사의 분석 |

주관회사명 | NH투자증권(주) |

| 분석일자 | 2024년 01월 26일 | |

| 상환방법 및 기한 |

상 환 방 법 |

본 사채의 원금은 2027년 02월 05일에 일시 상환한다. 원금상환기일(원금상환기일이 은행의 휴업일인 경우에는 그 익영업일을 말한다)에 발행회사가 원금을 지급하지 아니한 때에는 동 연체금액에 대하여 연체이자를 지급한다. 이 경우 연체이자는 각 지급기일의 익일부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행이 정한 연체대출이율 중 최고이율(이하 "연체대출 최고이율"이라 한다)을 적용하여 계산한다. 단, 연체대출 최고이율이 본 사채의 이율을 하회하는 경우에는 본 사채의 이율을 적용한다. |

| 상 환 기 한 | 2027년 02월 05일 | |

| 납 입 기 일 | 2024년 02월 07일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)하나은행 강남역금융센터 |

| 회사고유번호 | 00130897 | |

| 기 타 사 항 | ▶ 본 사채 발행을 위해 2024년 01월 12일에 NH투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채의 발행가액 및 수익률을 확정하기 위한 수요예측은 2024년 01월 30일 09시~16시 30분 금융투자협회 K-Bond시스템 및 FAX접수방법을 통해 진행될 예정임. ▶ 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권 발행을 청구할 수 없음. ▶ 본 사채는 사채권을 발행하지 않으므로 '주식ㆍ사채 등의 전자등록에 관한 법률' 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 사채관리회사는 DB금융투자(주)임. ▶ 본 사채의 상장신청예정일은 2024년 02월 02일이며, 상장예정일은 2024년 02월 07일임. |

|

2. 공모방법

해당사항 없음

3. 공모가격 결정방법

가. 공모가격 결정방법 및 절차

| 구 분 | 내 용 |

|---|---|

| 공모가격 최종결정 | - 발행회사 : 대표집행임원, CFO, 자금팀장 - 대표주관회사 : NH투자증권(주) : IB1사업부 대표, Industry 3본부장, Heavy Industry부 부서장 |

| 공모가격 결정 협의절차 | 수요예측 결과 및 금융시장의 상황 등을 감안한 후 발행회사와 대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

| 수요예측결과 반영여부 | 수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 대표주관회사가 협의를 통해 발행수익률을 결정합니다. |

| 수요예측 재실시여부 | 수요예측 실시 이후 발행일정 변경이 발생하더라도 수요예측을 재실시 하지 않습니다. |

나. 대표주관회사의 수요예측기준 절차 및 배정방법

| 구 분 | 주요내용 |

|---|---|

| 공모희망금리 산정방식 | 당사와 대표주관회사인 NH투자증권(주)는 한온시스템(주)의 제15-1회 및 제15-2회 무보증사채의 발행에 있어 민간채권평가사의 평가금리, 최근 동일 신용등급 회사채의 스프레드 동향, 동일 신용등급의 최근 회사채 발행금리 및 채권시장 동향 등을 고려하여 공모희망금리를 아래와 같이 결정하였습니다. - 제15-1회 무보증사채: 청약일 1영업일 전 민간채권평가회사4사[한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주)(구.나이스채권평가(주)), (주)에프앤자산평가]에서 최종으로 제공하는 한온시스템㈜ 2년 만기 무보증 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.60%p. ~ +0.60%p.를 가산한 이자율 - 제15-2회 무보증사채: 청약일 1영업일 전 민간채권평가회사4사[한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주)(구.나이스채권평가(주)), (주)에프앤자산평가]에서 최종으로 제공하는 한온시스템㈜ 3년 만기 무보증 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.60%p. ~ +0.60%p.를 가산한 이자율 * 위의 공모 희망금리는 발행사와 대표주관회사가 협의하여 결정한 희망금리에 불과하므로 시장 상황에 따라 변동이 발생할 수 있습니다. 본 사채의 공모희망금리 밴드는 한온시스템(주)의 개별민평금리와 등급민평 금리 및 시장상황 등을 고려하여 결정되었습니다. 대표주관회사가 제시하는 공모희망금리 밴드는 금리를 확정 또는 보장하는 것이 아니기 때문에 단순 참고 사항으로 활용해야 하며, 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있음을 주지하시기 바랍니다. 공모희망금리 산정에 대한 구체적인 근거는 아래를 참고하여주시기 바랍니다. |

| 수요예측 참가신청 관련사항 | 수요예측은 '무보증사채 수요예측 모범규준'에 따라 진행하며, 수요예측 프로그램은 한국금융투자협회의 K-Bond 프로그램을 사용합니다. 단, 불가피한 상황이 발생할 경우 발행회사와 대표주관회사가 협의하여 수요예측 방법을 결정합니다. 수요예측기간은 2024년 01월 30일 09시부터 16시 30분까지로 하며, 신청수량의 범위, 수량 및 가격단위는 아래와 같습니다. ① 최저 신청수량: 50억원 ② 최고 신청수량: 각 회차별 본 사채 발행예정금액 (제15-1회 500억원, 제15-2회 1,500억원) ③ 수량단위: 50억원 ④ 가격단위: 1bp |

| 배정대상 및 기준 |

본 사채의 배정은 "무보증사채 수요예측 모범규준" I. 수요예측 업무절차 5. 배정에 관한 사항 및 대표주관회사의 내부지침에 따라 결정합니다. |

| 유효수요 판단 기준 | "유효수요"(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)는 금융투자협회의 "무보증사채 수요예측 모범규준" 및 "대표주관회사 내부지침"과 수요예측 결과에 근거하여 결정됩니다. 이러한 "유효수요" 결정 이후 최종 발행금리 결정시 "발행회사"와 "대표주관회사"가 협의를 통해 최종 결정할 예정입니다. "대표주관회사"는 금융투자협회「무보증사채 수요예측 모범규준」 I. 수요예측 업무절차 5. 배정에 관한 사항 및 합리적인 내부기준에 따라 산정한 "유효수요"의 범위, 판단기준, 산정 근거 및 결과와 확정 금액 및 확정 가산 이자율은 2024년 01월 30일 수요예측 결과에 따른 정정신고서를 통해 공시할 예정입니다. |

| 금리미제시분 및 공모희망금리 범위 밖 신청분의 처리방안 |

"무보증사채 수요예측 모범규준"에 따라 낮은 가중치를 부여하여 배정하거나 수요예측 결과에 따라 "유효 수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"의 범주에 포함되지 않아 배정되지 않을 수 있습니다. |

■ 공모희망금리 산정근거

대표주관회사인 NH투자증권(주)는 공모희망금리를 결정함에 있어 금융투자협회 무보증사채 수요예측 모범규준 제3조 3항의 규정에 의거하여 아래와 같은 사항을 종합적으로 검토 및 고려하여 본사채의 공모희망금리를 결정하였습니다.

① 민간채권평가회사 4사(한국자산평가, 키스자산평가, 나이스피앤아이, 에프앤자산평가)에서 제공하는 최초 증권신고서 제출 1영업일 전 한온시스템(주) 2년, 3년 만기 회사채 수익률의 산술평균(이하 "개별민평")

| (기준일 : 2024년 01월 25일) | (단위: %) |

| 항목 | 한국자산평가 | 키스자산평가 | 나이스피앤아이 | 에프앤자산평가 | 산술평균 |

|---|---|---|---|---|---|

| 2년 만기 개별민평 | 4.342 | 4.312 | 4.332 | 4.312 | 4.324 |

| 3년 만기 개별민평 | 4.474 | 4.452 | 4.445 | 4.464 | 4.458 |

| 자료: 본드웹 |

② 민간채권평가회사 4사(한국자산평가, 키스자산평가, 나이스피앤아이, 에프앤자산평가)에서 제공하는 최초 증권신고서 제출 1영업일 전 제공하는 "AA-"등급 2년, 3년 만기 회사채 수익률의 산술평균(이하 "등급민평")

| (기준일 : 2024년 01월 25일) | (단위: %) |

| 항목 | 등급민평 |

|---|---|

| 2년 만기 등급민평 | 3.969 |

| 3년 만기 등급민평 | 4.045 |

| 자료: 본드웹 |

③ 국고채권 2년, 3년 민간채권평가회사 4사(한국자산평가, 키스자산평가, 나이스피앤아이, 에프앤자산평가)가 최초 증권신고서 제출 1영업일 전 최종 발표하는 '최종호가수익률' (이하 '국고금리'라고 한다.) 및 ①, ② 산술평균 금리간의 스프레드

| (기준일 : 2024년 01월 25일) | (단위: %) |

| 만기 | 국고금리 | 한온시스템(주) 개별민평 국고대비 스프레드 |

"AA-" 등급민평의 국고대비 스프레드 |

|---|---|---|---|

| 2년 | 3.340 | 0.984 | 0.629 |

| 3년 | 3.305 | 1.153 | 0.740 |

| 자료: 본드웹 |

④ 최근 3개월간(2023.10.26~2024.01.25) 개별민평 2, 3년, 등급민평 2, 3년, 국고 2, 3년 금리 대비 스프레드 추이

| [개별민평] | |

| (기준일 : 2024년 01월 25일) | (단위: %,%p) |

| 일자 | (A) 국고채권 수익률 | (B) 한온시스템㈜ 개별민평 |

(B-A) 국고대비 스프레드 | |||

|---|---|---|---|---|---|---|

| 2년 | 3년 | 2년 | 3년 | 2년 | 3년 | |

| 2024/01/25 | 3.340 | 3.305 | 4.324 | 4.458 | 0.984 | 1.153 |

| 2024/01/24 | 3.340 | 3.292 | 4.319 | 4.447 | 0.979 | 1.155 |

| 2024/01/23 | 3.335 | 3.288 | 4.319 | 4.447 | 0.984 | 1.159 |

| 2024/01/22 | 3.317 | 3.277 | 4.310 | 4.439 | 0.993 | 1.162 |

| 2024/01/19 | 3.346 | 3.303 | 4.331 | 4.469 | 0.985 | 1.166 |

| 2024/01/18 | 3.325 | 3.270 | 4.308 | 4.434 | 0.983 | 1.164 |

| 2024/01/17 | 3.329 | 3.270 | 4.306 | 4.433 | 0.977 | 1.163 |

| 2024/01/16 | 3.300 | 3.231 | 4.273 | 4.393 | 0.973 | 1.162 |

| 2024/01/15 | 3.263 | 3.195 | 4.237 | 4.353 | 0.974 | 1.158 |

| 2024/01/12 | 3.281 | 3.197 | 4.237 | 4.356 | 0.956 | 1.159 |

| 2024/01/11 | 3.308 | 3.222 | 4.266 | 4.381 | 0.958 | 1.159 |

| 2024/01/10 | 3.352 | 3.267 | 4.306 | 4.425 | 0.954 | 1.158 |

| 2024/01/09 | 3.362 | 3.247 | 4.298 | 4.406 | 0.936 | 1.159 |

| 2024/01/08 | 3.390 | 3.290 | 4.337 | 4.448 | 0.947 | 1.158 |

| 2024/01/05 | 3.376 | 3.280 | 4.338 | 4.438 | 0.962 | 1.158 |

| 2024/01/04 | 3.333 | 3.224 | 4.286 | 4.385 | 0.953 | 1.161 |

| 2024/01/03 | 3.364 | 3.275 | 4.323 | 4.433 | 0.959 | 1.158 |

| 2024/01/02 | 3.328 | 3.245 | 4.303 | 4.403 | 0.975 | 1.158 |

| 2023/12/29 | 3.241 | 3.145 | 4.217 | 4.303 | 0.976 | 1.158 |

| 2023/12/28 | 3.241 | 3.145 | 4.217 | 4.303 | 0.976 | 1.158 |

| 2023/12/27 | 3.294 | 3.212 | 4.279 | 4.370 | 0.985 | 1.158 |

| 2023/12/26 | 3.297 | 3.216 | 4.274 | 4.371 | 0.977 | 1.155 |

| 2023/12/22 | 3.301 | 3.225 | 4.282 | 4.380 | 0.981 | 1.155 |

| 2023/12/21 | 3.319 | 3.232 | 4.285 | 4.387 | 0.966 | 1.155 |

| 2023/12/20 | 3.319 | 3.223 | 4.284 | 4.377 | 0.965 | 1.154 |

| 2023/12/19 | 3.368 | 3.273 | 4.320 | 4.422 | 0.952 | 1.149 |

| 2023/12/18 | 3.364 | 3.279 | 4.306 | 4.420 | 0.942 | 1.141 |

| 2023/12/15 | 3.353 | 3.275 | 4.296 | 4.416 | 0.943 | 1.141 |

| 2023/12/14 | 3.323 | 3.236 | 4.261 | 4.378 | 0.938 | 1.142 |

| 2023/12/13 | 3.538 | 3.460 | 4.490 | 4.599 | 0.952 | 1.139 |

| 2023/12/12 | 3.526 | 3.447 | 4.472 | 4.588 | 0.946 | 1.141 |

| 2023/12/11 | 3.555 | 3.470 | 4.507 | 4.620 | 0.952 | 1.150 |

| 2023/12/08 | 3.516 | 3.460 | 4.467 | 4.585 | 0.951 | 1.125 |

| 2023/12/07 | 3.545 | 3.505 | 4.497 | 4.630 | 0.952 | 1.125 |

| 2023/12/06 | 3.523 | 3.470 | 4.469 | 4.593 | 0.946 | 1.123 |

| 2023/12/05 | 3.526 | 3.482 | 4.478 | 4.610 | 0.952 | 1.128 |

| 2023/12/04 | 3.565 | 3.532 | 4.519 | 4.661 | 0.954 | 1.129 |

| 2023/12/01 | 3.602 | 3.585 | 4.570 | 4.719 | 0.968 | 1.134 |

| 2023/11/30 | 3.607 | 3.582 | 4.591 | 4.724 | 0.984 | 1.142 |

| 2023/11/29 | 3.581 | 3.550 | 4.588 | 4.706 | 1.007 | 1.156 |

| 2023/11/28 | 3.684 | 3.650 | 4.684 | 4.810 | 1.000 | 1.160 |

| 2023/11/27 | 3.725 | 3.687 | 4.726 | 4.857 | 1.001 | 1.170 |

| 2023/11/24 | 3.717 | 3.674 | 4.731 | 4.855 | 1.014 | 1.181 |

| 2023/11/23 | 3.695 | 3.642 | 4.710 | 4.831 | 1.015 | 1.189 |

| 2023/11/22 | 3.714 | 3.665 | 4.730 | 4.860 | 1.016 | 1.195 |

| 2023/11/21 | 3.683 | 3.639 | 4.719 | 4.843 | 1.036 | 1.204 |

| 2023/11/20 | 3.702 | 3.659 | 4.738 | 4.868 | 1.036 | 1.209 |

| 2023/11/17 | 3.726 | 3.685 | 4.771 | 4.900 | 1.045 | 1.215 |

| 2023/11/16 | 3.746 | 3.697 | 4.812 | 4.930 | 1.066 | 1.233 |

| 2023/11/15 | 3.788 | 3.745 | 4.873 | 4.993 | 1.085 | 1.248 |

| 2023/11/14 | 3.888 | 3.857 | 4.974 | 5.119 | 1.086 | 1.262 |

| 2023/11/13 | 3.895 | 3.872 | 4.984 | 5.137 | 1.089 | 1.265 |

| 2023/11/10 | 3.874 | 3.853 | 4.967 | 5.124 | 1.093 | 1.271 |

| 2023/11/09 | 3.852 | 3.838 | 4.953 | 5.109 | 1.101 | 1.271 |

| 2023/11/08 | 3.868 | 3.871 | 4.968 | 5.142 | 1.100 | 1.271 |

| 2023/11/07 | 3.870 | 3.882 | 4.967 | 5.149 | 1.097 | 1.267 |

| 2023/11/06 | 3.860 | 3.880 | 4.969 | 5.147 | 1.109 | 1.267 |

| 2023/11/03 | 3.892 | 3.945 | 5.011 | 5.207 | 1.119 | 1.262 |

| 2023/11/02 | 3.907 | 3.980 | 5.027 | 5.241 | 1.120 | 1.261 |

| 2023/11/01 | 3.963 | 4.065 | 5.072 | 5.321 | 1.109 | 1.256 |

| 2023/10/31 | 3.980 | 4.083 | 5.073 | 5.334 | 1.093 | 1.251 |

| 2023/10/30 | 3.976 | 4.085 | 5.072 | 5.333 | 1.096 | 1.248 |

| 2023/10/27 | 3.972 | 4.077 | 5.056 | 5.318 | 1.084 | 1.241 |

| 2023/10/26 | 3.995 | 4.112 | 5.077 | 5.349 | 1.082 | 1.237 |

| 자료: 본드웹 주) 국고채금리, 등급민평 및 개별민평은 민간채권평가회사 4사(한국자산평가, 키스자산평가, 나이스피앤아이, 에프엔자산평가)에서 제공하는 평가금리의 산술평균(소수점 넷째자리 이하 절사) 기준 |

당사 채권의 2년/3년 만기 개별민평 수익률은 최근 3개월간 전반적으로 하락하였으며, 2년/3년 만기 개별민평 스프레드의 경우에도 지속적으로 하향 안정화 되는 모습을 기록하였습니다.

| [등급민평] | |

| (기준일 : 2024년 01월 25일) | (단위: %,%p) |

| 일자 | (A) 국고채권 수익률 | (B) AA- 등급민평 | (B-A) 국고대비 스프레드 | |||

|---|---|---|---|---|---|---|

| 2년 | 3년 | 2년 | 3년 | 2년 | 3년 | |

| 2024/01/25 | 3.340 | 3.305 | 3.969 | 4.045 | 0.629 | 0.740 |

| 2024/01/24 | 3.340 | 3.292 | 3.964 | 4.034 | 0.624 | 0.742 |

| 2024/01/23 | 3.335 | 3.288 | 3.964 | 4.033 | 0.629 | 0.745 |

| 2024/01/22 | 3.317 | 3.277 | 3.955 | 4.025 | 0.638 | 0.748 |

| 2024/01/19 | 3.346 | 3.303 | 3.976 | 4.055 | 0.630 | 0.752 |

| 2024/01/18 | 3.325 | 3.270 | 3.953 | 4.020 | 0.628 | 0.750 |

| 2024/01/17 | 3.329 | 3.270 | 3.951 | 4.020 | 0.622 | 0.750 |

| 2024/01/16 | 3.300 | 3.231 | 3.919 | 3.979 | 0.619 | 0.748 |

| 2024/01/15 | 3.263 | 3.195 | 3.883 | 3.939 | 0.620 | 0.744 |

| 2024/01/12 | 3.281 | 3.197 | 3.883 | 3.942 | 0.602 | 0.745 |

| 2024/01/11 | 3.308 | 3.222 | 3.912 | 3.967 | 0.604 | 0.745 |

| 2024/01/10 | 3.352 | 3.267 | 3.952 | 4.011 | 0.600 | 0.744 |

| 2024/01/09 | 3.362 | 3.247 | 3.944 | 3.992 | 0.582 | 0.745 |

| 2024/01/08 | 3.390 | 3.290 | 3.981 | 4.032 | 0.591 | 0.742 |

| 2024/01/05 | 3.376 | 3.280 | 3.982 | 4.022 | 0.606 | 0.742 |

| 2024/01/04 | 3.333 | 3.224 | 3.930 | 3.969 | 0.597 | 0.745 |

| 2024/01/03 | 3.364 | 3.275 | 3.976 | 4.017 | 0.612 | 0.742 |

| 2024/01/02 | 3.328 | 3.245 | 3.956 | 3.987 | 0.628 | 0.742 |

| 2023/12/29 | 3.241 | 3.145 | 3.869 | 3.887 | 0.628 | 0.742 |

| 2023/12/28 | 3.241 | 3.145 | 3.869 | 3.887 | 0.628 | 0.742 |

| 2023/12/27 | 3.294 | 3.212 | 3.932 | 3.954 | 0.638 | 0.742 |

| 2023/12/26 | 3.297 | 3.216 | 3.927 | 3.954 | 0.630 | 0.738 |

| 2023/12/22 | 3.301 | 3.225 | 3.934 | 3.964 | 0.633 | 0.739 |

| 2023/12/21 | 3.319 | 3.232 | 3.938 | 3.971 | 0.619 | 0.739 |

| 2023/12/20 | 3.319 | 3.223 | 3.936 | 3.961 | 0.617 | 0.738 |

| 2023/12/19 | 3.368 | 3.273 | 3.972 | 4.006 | 0.604 | 0.733 |

| 2023/12/18 | 3.364 | 3.279 | 3.959 | 4.004 | 0.595 | 0.725 |

| 2023/12/15 | 3.353 | 3.275 | 3.949 | 4.000 | 0.596 | 0.725 |

| 2023/12/14 | 3.323 | 3.236 | 3.914 | 3.962 | 0.591 | 0.726 |

| 2023/12/13 | 3.538 | 3.460 | 4.142 | 4.183 | 0.604 | 0.723 |

| 2023/12/12 | 3.526 | 3.447 | 4.127 | 4.172 | 0.601 | 0.725 |

| 2023/12/11 | 3.555 | 3.470 | 4.159 | 4.199 | 0.604 | 0.729 |

| 2023/12/08 | 3.516 | 3.460 | 4.119 | 4.164 | 0.603 | 0.704 |

| 2023/12/07 | 3.545 | 3.505 | 4.150 | 4.208 | 0.605 | 0.703 |

| 2023/12/06 | 3.523 | 3.470 | 4.121 | 4.172 | 0.598 | 0.702 |

| 2023/12/05 | 3.526 | 3.482 | 4.131 | 4.189 | 0.605 | 0.707 |

| 2023/12/04 | 3.565 | 3.532 | 4.172 | 4.240 | 0.607 | 0.708 |

| 2023/12/01 | 3.602 | 3.585 | 4.220 | 4.298 | 0.618 | 0.713 |

| 2023/11/30 | 3.607 | 3.582 | 4.241 | 4.303 | 0.634 | 0.721 |

| 2023/11/29 | 3.581 | 3.550 | 4.238 | 4.285 | 0.657 | 0.735 |

| 2023/11/28 | 3.684 | 3.650 | 4.334 | 4.388 | 0.650 | 0.738 |

| 2023/11/27 | 3.725 | 3.687 | 4.376 | 4.436 | 0.651 | 0.749 |

| 2023/11/24 | 3.717 | 3.674 | 4.381 | 4.433 | 0.664 | 0.759 |

| 2023/11/23 | 3.695 | 3.642 | 4.360 | 4.409 | 0.665 | 0.767 |

| 2023/11/22 | 3.714 | 3.665 | 4.380 | 4.438 | 0.666 | 0.773 |

| 2023/11/21 | 3.683 | 3.639 | 4.369 | 4.422 | 0.686 | 0.783 |

| 2023/11/20 | 3.702 | 3.659 | 4.388 | 4.447 | 0.686 | 0.788 |

| 2023/11/17 | 3.726 | 3.685 | 4.421 | 4.479 | 0.695 | 0.794 |

| 2023/11/16 | 3.746 | 3.697 | 4.462 | 4.509 | 0.716 | 0.812 |

| 2023/11/15 | 3.788 | 3.745 | 4.523 | 4.572 | 0.735 | 0.827 |

| 2023/11/14 | 3.888 | 3.857 | 4.624 | 4.698 | 0.736 | 0.841 |

| 2023/11/13 | 3.895 | 3.872 | 4.634 | 4.716 | 0.739 | 0.844 |

| 2023/11/10 | 3.874 | 3.853 | 4.620 | 4.703 | 0.746 | 0.850 |

| 2023/11/09 | 3.852 | 3.838 | 4.606 | 4.688 | 0.754 | 0.850 |

| 2023/11/08 | 3.868 | 3.871 | 4.624 | 4.721 | 0.756 | 0.850 |

| 2023/11/07 | 3.870 | 3.882 | 4.624 | 4.728 | 0.754 | 0.846 |

| 2023/11/06 | 3.860 | 3.880 | 4.626 | 4.726 | 0.766 | 0.846 |

| 2023/11/03 | 3.892 | 3.945 | 4.667 | 4.786 | 0.775 | 0.841 |

| 2023/11/02 | 3.907 | 3.980 | 4.683 | 4.820 | 0.776 | 0.840 |

| 2023/11/01 | 3.963 | 4.065 | 4.728 | 4.900 | 0.765 | 0.835 |

| 2023/10/31 | 3.980 | 4.083 | 4.729 | 4.913 | 0.749 | 0.830 |

| 2023/10/30 | 3.976 | 4.085 | 4.728 | 4.911 | 0.752 | 0.826 |

| 2023/10/27 | 3.972 | 4.077 | 4.712 | 4.897 | 0.740 | 0.820 |

| 2023/10/26 | 3.995 | 4.112 | 4.733 | 4.928 | 0.738 | 0.816 |

| 자료: 본드웹 주) 국고채금리, 등급민평 및 개별민평은 민간채권평가회사 4사(한국자산평가, 키스채권평가, 나이스피앤아이, 에프엔자산평가)에서 제공하는 평가금리의 산술평균(소수점 넷째자리 이하 절사) 기준 |

당사의 신용등급인 AA-등급의 2년, 3년 만기 채권의 최근 3개월간 등급민평 금리 및 국고채 대비 스프레드는 당사 개별민평 금리와 유사한 추세를 보였습니다.

⑤ 최근 3개월(2023.10.26~2024.01.25) 동일등급(AA-), 동일만기 공모 회사채 발행 사례

| [AA- 등급 무보증 공모회사채 발행내역(만기 2년, 3년)] | (단위 : 억원) |

| 종목명 | 만기 | 수요예측일 | 수요예측 기준 |

금리밴드 상단 |

발행확정 | 발행금액 | 유효수요 참여금액 |

|---|---|---|---|---|---|---|---|

| 현대트랜시스46-1 | 2년 | 2024.01.23 | 개별민평 | +30bp | -3bp | 1,200억원 | 3,600억원 |

| CJ ENM25-1 | 2024.01.23 | 개별민평 | +30bp | +5bp | 700억원 | 1,550억원 | |

| 호텔롯데73-1 | 2024.01.22 | 개별민평 | +30bp | -1bp | 1,500억원 | 4,000억원 | |

| 현대건설308-1 | 2024.01.22 | 개별민평 | +30bp | +5bp | 1,500억원 | 2,800억원 | |

| LG헬로비전13-1 | 2024.01.18 | 개별민평 | +30bp | -3bp | 200억원 | 2,100억원 | |

| 롯데지주18-1 | 2024.01.17 | 개별민평 | +30bp | +5bp | 1,150억원 | 4,250억원 | |

| 대상147-1 | 2024.01.16 | 개별민평 | +30bp | -3bp | 200억원 | 2,100억원 | |

| 롯데쇼핑98-1 | 2024.01.09 | 개별민평 | +30bp | -3bp | 1,100억원 | 3,850억원 | |

| 케이씨씨76-1 | 2024.01.08 | 개별민평 | +30bp | +8bp | 1,450억원 | 2,300억원 | |

| 한화솔루션290-1 | 2024.01.05 | 개별민평 | +30bp | -2bp | 1,550억원 | 3,000억원 | |

| 한화에어로스페이스127-1 | 2024.01.03 | 개별민평 | +30bp | -5bp | 600억원 | 2,800억원 | |

| 삼양홀딩스93-1 | 2023.11.22 | 개별민평 | +30bp | -2bp | 500억원 | 1,400억원 | |

| 코리아에너지터미날4 | 3년 | 2024.01.24 | 개별민평 | +30bp | -21bp | 900억원 | 5,250억원 |

| 현대트랜시스46-2 | 2024.01.23 | 개별민평 | +30bp | -9bp | 1,800억원 | 8,900억원 | |

| CJ ENM25-2 | 2024.01.23 | 개별민평 | +30bp | +29bp | 1,300억원 | 1,250억원 | |

| 호텔롯데73-2 | 2024.01.22 | 개별민평 | +30bp | par | 1,500억원 | 2,600억원 | |

| 에스케이지오센트릭21-1 | 2024.01.22 | 개별민평 | +30bp | par | 2,500억원 | 6,900억원 | |

| 현대건설308-2 | 2024.01.22 | 개별민평 | +30bp | +5bp | 1,300억원 | 2,400억원 | |

| LG헬로비전13-2 | 2024.01.18 | 개별민평 | +30bp | par | 1,500억원 | 9,500억원 | |

| 롯데지주18-2 | 2024.01.17 | 개별민평 | +30bp | +4bp | 1,550억원 | 2,450억원 | |

| 대상147-2 | 2024.01.16 | 개별민평 | +30bp | +3bp | 800억원 | 6,100억원 | |

| 에이치디현대오일뱅크129-1 | 2024.01.16 | 개별민평 | +30bp | -3bp | 2,000억원 | 8,150억원 | |

| 에이치엘만도15-1 | 2024.01.10 | 개별민평 | +30bp | par | 2,100억원 | 10,200억원 | |

| 롯데쇼핑98-2 | 2024.01.09 | 개별민평 | +30bp | +4bp | 1,850억원 | 6,700억원 | |

| 케이씨씨76-2 | 2024.01.08 | 개별민평 | +30bp | +15bp | 3,800억원 | 9,750억원 | |

| 한화솔루션290-2 | 2024.01.05 | 개별민평 | +30bp | -2bp | 1,550억원 | 10,050억원 | |

| 한화에어로스페이스127-2 | 2024.01.03 | 개별민평 | +30bp | -3bp | 2,600억원 | 10,400억원 | |

| 삼양홀딩스93-2 | 2023.11.22 | 개별민평 | +30bp | -3bp | 1,400억원 | 3,800억원 |

|

자료: 금융감독원 전자공시시스템 |

| 주1) 상기 발행금액은 수요예측 결과를 반영한 최종 발행 금액입니다. |

| 주2) 금융사의 후순위, 신종자본증권 등 제외하였습니다. |

최근 3개월간 발행된 AA-등급 동일만기(2년/3년) 회사채 발행내역은 2년물 12건 3년물 16건이며, 해당 건 대부분 개별민평을 기준으로 수요예측이 진행되었습니다. 발행된 AA-등급 회사채의 공모희망 금리밴드는 개별민평을 기준으로 -0.30% ~ +0.30% 사이로 결정되었으며, 발행 스프레드는 -0.09%p. ~ +0.29%p.로 종목별로 차별화되어 결정되는 모습을 나타냈습니다.

⑥ 2021년 이후 한온시스템(주) 회사채 발행현황

| [2021년 이후 한온시스템(주) 무보증 공모회사채 발행내역] |

| (단위 : 억원) |

| 종목명 | 만기 | 최초 발행금액 |

발행 확정금액 |

수요예측일 | 수요예측기준 | 금리밴드 | 수요예측참여 | 발행확정 스프레드 |

|---|---|---|---|---|---|---|---|---|

| 한온시스템 12-1 | 3년 | 1,500 | 1,700 | 2021년 09월 02일 | 등급민평 | -0.20%p.~+0.20%p. | 4,400 | +0.06%p. |

| 한온시스템 12-2 | 5년 | 1,000 | 1,400 | 2021년 09월 02일 | 등급민평 | -0.20%p.~+0.30%p. | 5,100 | +0.08%p. |

| 한온시스템 12-3 | 7년 | 500 | 900 | 2021년 09월 02일 | 등급민평 | -0.20%p.~+0.50%p. | 1,600 | +0.23%p. |

| 한온시스템 13-1 | 3년 | 2,500 | 2,500 | 2022년 10월 19일 | 개별민평 | -0.60%p.~+0.60%p | 300 | +0.70%p |

| 한온시스템 13-2 | 5년 | 500 | 500 | 2022년 10월 19일 | 개별민평 | -0.60%p.~+0.60%p | 200 | +0.70%p |

| 한온시스템 14-1 | 3년 | 1,000 | 1,950 | 2023년 04월 18일 | 개별민평 | -0.40%p.~+0.40%p | 3,900 | +0.19%p |

| 한온시스템 14-2 | 5년 | 500 | 1,050 | 2023년 04월 18일 | 개별민평 | -0.40%p.~+0.40%p | 1,050 | +0.38%p |

| 자료 : 금융감독원 전자공시시스템 |

⑦ 최근 3개월 간 한온시스템(주) 기발행 회사채 유통현황

최근 3개월(2023.10.26~2024.01.25) 간 한온시스템(주) 회사채 유통물 거래 현황은 다음과 같습니다.

| (단위:%, bp, 백만원) |

| 종목명 | 거래일자 | 민평수익률 | 수익률 | 평균-민평 | 만기일 | 거래량 | 시장 | ||

|---|---|---|---|---|---|---|---|---|---|

| 최고 | 최저 | 평균 | |||||||

| 한온시스템13-1 | 2023-11-13 | 4.975 | 5.064 | 5.064 | 5.064 | 8.9 | 2025-10-27 | 150,000 | 장외 |

| 한온시스템12-2 | 2023-11-23 | 4.840 | 4.742 | 4.74 | 4.741 | -9.9 | 2026-09-10 | 50,000 | 장외 |

| 한온시스템10-3 | 2023-11-23 | 4.822 | 4.722 | 4.722 | 4.722 | -10 | 2026-06-27 | 40,000 | 장외 |

| 한온시스템14-1 | 2024-01-04 | 4.372 | 4.472 | 4.472 | 4.472 | 10 | 2026-04-25 | 50,000 | 장외 |

| 한온시스템10-2 | 2024-01-09 | 4.174 | 4.113 | 4.113 | 4.113 | -6.1 | 2024-06-27 | 60,000 | 장외 |

| 한온시스템10-2 | 2024-01-10 | 4.152 | 4.18 | 4.113 | 4.149 | -0.3 | 2024-06-27 | 50,000 | 장외 |

| 한온시스템10-2 | 2024-01-16 | 4.095 | 4.013 | 3.93 | 3.999 | -9.6 | 2024-06-27 | 60,015 | 장외 |

| 한온시스템13-1 | 2024-01-17 | 4.271 | 4.404 | 4.371 | 4.393 | 12.2 | 2025-10-27 | 110,000 | 장외 |

| 합계 | 570,015 | - | |||||||

| 자료 : 본드웹 주) 거래량 40,000백만원 이상인 건만 기재 |

⑧ 채권시장 동향 및 전망

2019년 세계 경제는 미·중 무역갈등으로 촉발된 불확실성이 지속되는 가운데 금리 인하 기조가 지속되었습니다. 미국 연방준비제도(Fed)는 2019년 7월 미국 FOMC에서 글로벌 경기 부진과 미국 물가상승률의 정책 목표(2%) 도달 불확실성으로 10년 7개월만에 기준금리를 2.25~2.50%에서 2.00~2.25%로 하향 조정하였습니다. 이어 9월 FOMC 및 10월 FOMC에서도 연달아 두 차례 금리를 하향 조정함에 따라 미국 기준금리는 1.50~1.75%를 기록하였습니다. 국내의 경우 2019년 10월 16일 개최된 금융통화위원회에서 한국은행은 향후 경제성장이 기존 전망을 밑돌고 수요측면에서의 물가상승 압력이 낮아진 점을 고려하여 기준금리를 0.25%p 낮춘 1.25%로 조정하여 한국과 미국의 정책금리 역전폭이 지속되었습니다.

2020년 국내 경제성장률 전망치 하향 조정 등 경기에 대한 불확실성이 상존하는 가운데, 2월부터 불거진 COVID-19의 확산에 따른 실물경제 타격에 대한 우려로 WTI 선물이 사상 최초로 마이너스를 기록하였고, 글로벌 안전자산 선호가 심화되면서 국내외 시장금리의 하락세가 지속되었습니다. FOMC는 3월 3일에 긴급회의를 열어 기준금리를 1.00~1.25%로 0.5%p를 인하하였고, 3월 15일에는 0.00~0.25%로 1%p를 추가적으로 인하하면서 2008년부터 7년간 지속되었던 제로금리로 회귀하였고, 850조 규모의 양적완화를 재개하였습니다. 이러한 양적완화의 재개 발표에도 불구하고 경기 침체 우려가 계속해서 커지자, 3월 23일 미 연준은 무제한 양적완화 정책을 실행하겠다고 발표하였습니다. 한편 한국은행 역시 3월 16일, 2008년 이후 처음으로 임시 금통위를 개최하여 기준금리를 1.25%에서 0.75%로 0.5%p 인하하여 처음으로 0%대 저금리 시대에 진입하였습니다. 이후 5월에 열린 금통위에서 추가로 0.25%p 인하하여 0.50%로 인하하였고 0.50% 수준을 지속적으로 유지하였습니다.

2021년 1월 파월 연준 총재는 출구정책을 모색하기에는 아직 시기상조임을 시사하였고, COVID-19 바이러스 확산과 이에 따른 경제 회복 속도를 주시하며 신중하게 통화정책을 펼쳐갈 뜻을 밝혔습니다. 하지만 21년 상반기 백신이 원활히 보급되었고 예상보다 빠르게 경제가 회복세를 보임에 따라 미국의 통화정책에 변경이 있을 수 있다는 전망이 두각되었으나, 파월 연준 총재는 인플레이션은 일시적이라는 판단하에 테이퍼링과 금리 인상 가능성을 일축하였습니다.

이후 2021년 6월 미 연준은 회사채 발행/유통시장 매입분의 매각 계획을 발표하면서 유동성 지원의 출구전략 시그널을 내비쳤고, 9월부터는 미국, 노르웨이, 영국 등 주요국이 일사불란하게 통화정책의 전환을 시사하기 시작하였습니다. 한편 8월 금통위에서는 기준금리를 0.50%에서 0.25%p 인상하는 결정을 하였고, 이러한 인상의 배경으로 백신 접종의 확대, 수출 호조로 인한 국내 경제 회복 흐름, 국내 인플레가 당분간 높은 수준을 나타낼 것으로 보인다는 점, 금융불균형의 누적 위험이 높아졌다는 점을 들었습니다.

2021년 11월 금통위에서는 기준금리를 0.75%에서 1.00%로 0.25%p 인상하였으며, 가파른 금리 인상 경로를 선반영하며 급등하던 국채 금리는 11월 들어 안정세를 나타냈습니다. 2021년 12월 FOMC에서는 테이퍼링과 금리인상 간 긴 시간이 걸리지 않을 것이라며 인플레이션이 일시적이라는 기존 입장을 선회하였고, 물가를 분명히 통제해야할 대상으로 인식하고 있음을 시사하였습니다. 또한, 2022년 1월 금통위에서는 기준금리를 1.00%에서 1.25%로 0.25%p 인상한 바, 기준금리는 범세계적 COVID-19 확산 이전 수준으로 회귀하였습니다. 한편, 2022년 2월 금통위에서는 기준금리를 동결하였으나, 2022년 4월과 5월 금통위에서 각각 금리를 0.25%p 인상하여 한국은행 기준금리는 1.75%로 상승하였습니다.

2022년 6월 미국 FOMC에서는 지속적으로 상승하는 물가에 대응하기 위해 기준금리를 0.75%p 인상하며 자이언트스텝을 단행하였습니다. 이에 따라 미국 기준금리는 0.75%~1.00%에서 1.50%~1.75%로 인상되었습니다. 연준이 금리를 급속히 올린 것은 미국의 소비자물가 상승률이 40년만에 최고치를 갱신하는 등 높은 인플레이션 압력을 받고 있기 때문입니다. 연준은 인플레이션이 안정화 될때까지 추가적인 금리 인상을 시사하였습니다. 한편, 2022년 7월 금통위는 미국 기준금리의 추가적인 인상예상에 따른 한미 금리 역전가시화 및 국내 높은 물가 상승률이 지속되는점(2022.06 소비자물가지수 6.0%) 등을 고려하여 1.75%인 기준 금리를 2.25%로 0.50%p 인상하였습니다.

2022년 7월 28일, 미국 FOMC에서는 지난 6월에 이어 기준금리를 0.75%p 인상하는 자이언트스텝을 단행하였으며, 2022년 8월 25일 금통위에서도 0.25%p의 기준금리 인상을 발표하였습니다. 더불어 2022년 9월 22일, 미국 FOMC에서도 0.75%p의 기준금리가 인상되며 3연속 자이언트스텝이 단행되었습니다. 파월 의장은 물가안정에 대한 강한 의지를 재확인하였고, 성급하게 완화정책으로 전환하지 않을 것이라고 밝혔습니다. 또한 같이 공개된 23년 말 dot-plot이 기존 3.8%에서 4.6%로 대폭 상향조정되어 추가적인 시장금리 상승 우려가 확대되었습니다. 또ㅋ한 2022년 10월 12일 금통위에서는 물가 억제, 한-미 금리 역전 우려 등의 이유로 기준금리를 0.50%p 인상하였습니다.

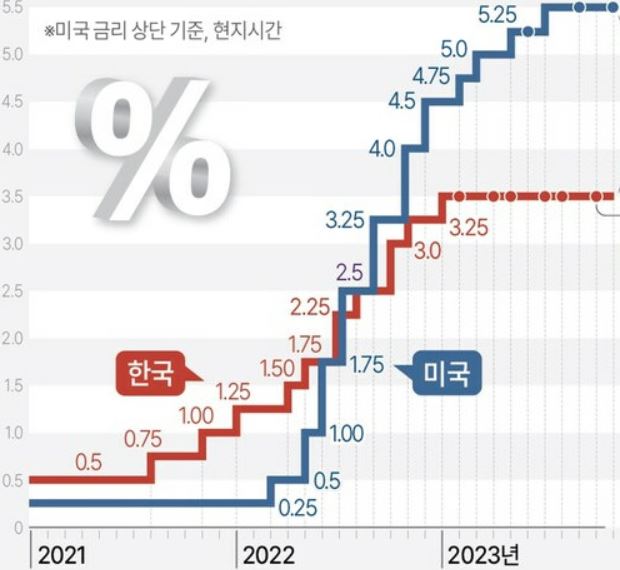

11월 FOMC에서도 여전히 높은 물가 수준 영향으로 기준금리를 0.75%p. 인상하며 4차례 연속 자이언트스텝을 단행하였습니다. 이후 2022년 12월 FOMC 0.50%p. 및 2023년 2월, 3월,7월 FOMC에서 0.25%p. 금리인상을 결정하여 증권신고서 제출일 현재 미국 기준금리는 5.50%입니다. 한편, 국내의 경우 2022년 11월 24일 금통위와 2023년 1월 13일 금통위에서 또한 각각 0.50%p. 및 0.25%p.의 기준금리 인상을 발표하였습니다. 그러나 2023년 2월 23일 금통위와 4월 11일 금통위에서는 금융 불안과 경기 불안 등으로 두 차례 연속 기준금리를 동결하였습니다. 2023년 5월 25일 시행된 5월 금통위에서 4월에 이어 만장일치로 기준금리를 동결하였으나, 총재가 기자회견에서 6명의 금통위원 모두가 추가 금리 인상 가능성을 열어두고 있다고 언급하며 추가 인상이 언제든 가능하다고 언급하였습니다. 2023년 7월 금통위에서 금리 동결에 이어, 8월 금통위에서도 동결을 결정하였으나 모든 위원들이 가계부채 증가세 등을 우려하며 3.75%까지 기준금리를 추가 인상 가능성을 열어둬야 한다는 의견을 제시하였습니다. 10월 금통위 및 11월 금통위에서도 기준금리를 동결하였으나 11월 금통위에서는 금통위원 중 일부는 현재 금리 수준이 충분히 긴축적이라고 판단했지만, 대부분의 위원들이 조건부 인상 혹은 긴축 기조 유지를 주장하며 국내 기준금리는 여전히 인상될 여지를 남겨 두었습니다. 그럼에도 2024년 1월 금통위에서 만장일치로 기준금리를 8회 연속 동결하였습니다. 금번 회의에서는 5명 위원 전원 금리 동결을 베이스 시나리오로 언급함에 따라 기준금리 인상 사이클 종료 가능성을 시사하였으며, 증권신고서 제출일 현재 한국 기준금리는 3.50%를 기록하고 있습니다. 미국 기준금리가 여전히 높은 수준을 유지하고 있는 바, 국내 기준금리 역시 향후 추가 인상 가능성도 배제할 수 없는 상황으로 금리변동에 대한 모니터링이 필요할 것으로 판단됩니다.

우량 크레딧 시장은 투자매력도를 바탕으로 상대적으로 안정세를 이어갈 것으로 전망됩니다. 다만, 향후 통화정책 불확실성에 따라 기관투자자의 선별적인 투자가 진행될 것으로 예상되며, 개별회사의 신용도 및 재무안정성을 바탕으로 최근 재무실적이 저조한 회사 또는 신용등급 강등 가능성이 있는 회사에 대한 투자 심리는 위축될 수 있습니다. 또한 각국의 금리차이, 유가 변동성 확대, 우크라이나-러시아 전쟁 및 이스라엘-하마스 전쟁으로 지정학적 리스크 확대 등으로 인한 글로벌 경기 변동은 회사채 투자 심리를 위축시킬 수 있습니다.

⑨ 결론

발행회사와 대표주관회사는 상기와 같이 1) 민간채권평가회사 평가금리 및 국고대비 스프레드 동향, 2) 최근 3개월간 동일등급, 동일만기 회사채 발행사례 3) 2021년 이후 발행회사의 회사채 발행현황, 4) 최근 3개월간 기발행 회사채 유통현황, 5) 채권시장 동향 및 전망 등을 종합적으로 고려하였으며, 이를 바탕으로 한온시스템(주) 제15-1회 및 제15-2회 무보증사채의 공모희망금리를 다음과 같이 결정하였습니다.

- 제15-1회 무보증사채:

청약일 1영업일 전 민간채권평가회사4사[한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주)(구.나이스채권평가(주)), (주)에프앤자산평가]에서 최종으로 제공하는 한온시스템㈜ 2년 만기 무보증 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.60%p. ~ +0.60%p.를 가산한 이자율

- 제15-2회 무보증사채:

청약일 1영업일 전 민간채권평가회사4사[한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주)(구.나이스채권평가(주)), (주)에프앤자산평가]에서 최종으로 제공하는 한온시스템㈜ 3년 만기 무보증 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.60%p. ~ +0.60%p.를 가산한 이자율

발행회사와 대표주관회사는 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아니므로, 투자 결정을 위한 판단, 수요예측 및 청약시 참고사항으로 활용해야 하며, 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있습니다. 수요예측 후 유효수요 및 금리는 "무보증사채 수요예측 모범규준" 및 대표주관회사의 수요예측 지침에 의거하여 대표주관회사와 발행회사가 협의하여 결정합니다. 수요예측 결과를 반영한 정정공시는 2024년 02월 01일에 이루어질 예정입니다.

다. 수요예측 결과

(1) 수요예측 참여 내역

| [제15-1회] | (단위: 건, 억원) |

| 구분 | 국내 기관투자자 | 외국 기관투자자 | 합계 | ||||

|---|---|---|---|---|---|---|---|

| 운용사 (집합) |

투자매매중개업자 | 연기금, 운용사(고유),은행 보험 | 기타 | 거래실적유* | 거래실적무 | ||

| 건수 | 7 | 8 | - | - | - | - | 15 |

| 수량 | 800 | 750 | - | - | - | - | 1,550 |

| 경쟁률 | 1.60:1 | 1.50:1 | - | - | - | - | 3.10:1 |

| 주1) 단순경쟁률은 최초 발행예정금액 대비 산출한 수치임. |

| 주2) 운용사(집합)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 |

| *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

| [제15-2회] | (단위: 건, 억원) |

| 구분 | 국내 기관투자자 | 외국 기관투자자 | 합계 | ||||

|---|---|---|---|---|---|---|---|

| 운용사 (집합) |

투자매매중개업자 | 연기금, 운용사(고유),은행 보험 | 기타 | 거래실적유* | 거래실적무 | ||

| 건수 | 23 | 11 | 1 | - | - | - | 35 |

| 수량 | 2,900 | 700 | 100 | - | - | - | 3,700 |

| 경쟁률 | 1.93:1 | 0.47:1 | 0.07:1 | - | - | - | 2.47:1 |

| 주1) 단순경쟁률은 최초 발행예정금액 대비 산출한 수치임. |

| 주2) 운용사(집합)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 |

| *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

(2) 수요예측 신청가격 분포

| [회 차 : 제15-1회] | (단위: bp, 건, 억원) |

| 구분 | 국내기관투자자 | 외국기관투자자 | 합계 | 누적합계 | 유효 수요 |

|||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 운용사 (집합) | 투자매매 중개업자 |

연기금, 운용사(고유), 은행, 보험 |

기타 | 거래실적 유* | 거래실적 무 | |||||||||||||

| 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 비율 | 누적수량 | 누적비율 | ||

| 0 | 0 | 0 | 2 | 200 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 2 | 200 | 12.90% | 200 | 12.90% | 포함 |

| 4 | 0 | 0 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 6.45% | 300 | 19.35% | 포함 |

| 5 | 3 | 300 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 3 | 300 | 19.35% | 600 | 38.71% | 포함 |

| 9 | 1 | 200 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 200 | 12.90% | 800 | 51.61% | 포함 |

| 10 | 0 | 0 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 6.45% | 900 | 58.06% | 포함 |

| 12 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 6.45% | 1,000 | 64.52% | 포함 |

| 13 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 6.45% | 1,100 | 70.97% | 포함 |

| 15 | 0 | 0 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 6.45% | 1,200 | 77.42% | 포함 |

| 27 | 0 | 0 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 6.45% | 1,300 | 83.87% | 포함 |

| 28 | 0 | 0 | 1 | 50 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 50 | 3.23% | 1,350 | 87.10% | 포함 |

| 39 | 0 | 0 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 6.45% | 1,450 | 93.55% | 포함 |

| 57 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 6.45% | 1,550 | 100.00% | 포함 |

| 합계 | 7 | 800 | 8 | 750 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 15 | 1,550 | 100.00% | - | - | - |

| 주) 운용사(집합)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 |

| *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

| [회 차 : 제15-2회] | (단위: bp, 건, 억원) |

| 구분 | 국내기관투자자 | 외국기관투자자 | 합계 | 누적합계 | 유효 수요 |

|||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 운용사 (집합) | 투자매매 중개업자 |

연기금, 운용사(고유), 은행, 보험 |

기타 | 거래실적 유* | 거래실적 무 | |||||||||||||

| 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 비율 | 누적수량 | 누적비율 | ||

| 5 | 2 | 300 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 2 | 300 | 8.11% | 300 | 8.11% | 포함 |

| 9 | 2 | 400 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 2 | 400 | 10.81% | 700 | 18.92% | 포함 |

| 14 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 2.70% | 800 | 21.62% | 포함 |

| 15 | 2 | 200 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 2 | 200 | 5.41% | 1,000 | 27.03% | 포함 |

| 17 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 2.70% | 1,100 | 29.73% | 포함 |

| 19 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 2.70% | 1,200 | 32.43% | 포함 |

| 21 | 1 | 200 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 200 | 5.41% | 1,400 | 37.84% | 포함 |

| 24 | 3 | 400 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 3 | 400 | 10.81% | 1,800 | 48.65% | 포함 |

| 25 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 2.70% | 1,900 | 51.35% | 포함 |

| 26 | 0 | 0 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 2.70% | 2,000 | 54.05% | 포함 |

| 28 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 2.70% | 2,100 | 56.76% | 포함 |

| 29 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 2.70% | 2,200 | 59.46% | 포함 |

| 30 | 1 | 100 | 1 | 50 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 2 | 150 | 4.05% | 2,350 | 63.51% | 포함 |

| 31 | 1 | 200 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 200 | 5.41% | 2,550 | 68.92% | 포함 |

| 34 | 0 | 0 | 1 | 50 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 50 | 1.35% | 2,600 | 70.27% | 포함 |

| 35 | 1 | 100 | 1 | 50 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 3 | 250 | 6.76% | 2,850 | 77.03% | 포함 |

| 37 | 0 | 0 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 2.70% | 2,950 | 79.73% | 포함 |

| 39 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 2.70% | 3,050 | 82.43% | 포함 |

| 40 | 0 | 0 | 2 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 2 | 100 | 2.70% | 3,150 | 85.14% | 포함 |

| 45 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 2.70% | 3,250 | 87.84% | 포함 |

| 49 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 100 | 2.70% | 3,350 | 90.54% | 포함 |

| 50 | 1 | 100 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 2 | 200 | 5.41% | 3,550 | 95.95% | 포함 |

| 55 | 0 | 0 | 1 | 50 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 50 | 1.35% | 3,600 | 97.30% | 포함 |

| 60 | 0 | 0 | 2 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 2 | 100 | 2.70% | 3,700 | 100.00% | 포함 |

| 합계 | 23 | 2,900 | 11 | 700 | 1 | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 35 | 3,700 | 100.00% | - | - | - |

| 주) 운용사(집합)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 |

| *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

(3) 수요예측 상세 분포 현황

| [회 차 : 제15-1회] | (단위: bp, 건, 억원) |

| 수요예측 참여자 |

한온시스템㈜ 2년 만기 회사채 개별민평 대비 스프레드 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 4 | 5 | 9 | 10 | 12 | 13 | 15 | 27 | 28 | 39 | 57 | |

| 기관투자자 1 | 100 | |||||||||||

| 기관투자자 2 | 100 | |||||||||||

| 기관투자자 3 | 100 | |||||||||||

| 기관투자자 4 | 100 | |||||||||||

| 기관투자자 5 | 100 | |||||||||||

| 기관투자자 6 | 100 | |||||||||||

| 기관투자자 7 | 200 | |||||||||||

| 기관투자자 8 | 100 | |||||||||||

| 기관투자자 9 | 100 | |||||||||||

| 기관투자자 10 | 100 | |||||||||||

| 기관투자자 11 | 100 | |||||||||||

| 기관투자자 12 | 100 | |||||||||||

| 기관투자자 13 | 50 | |||||||||||

| 기관투자자 14 | 100 | |||||||||||

| 기관투자자 15 | 100 | |||||||||||

| 합계 | 200 | 100 | 300 | 200 | 100 | 100 | 100 | 100 | 100 | 50 | 100 | 100 |

| 누적합계 | 200 | 300 | 600 | 800 | 900 | 1,000 | 1,100 | 1,200 | 1,300 | 1,350 | 1,450 | 1,550 |

| [회 차 : 제15-2회] | (단위: bp, 건, 억원) |

| 수요예측 참여자 |

한온시스템㈜ 3년 만기 회사채 개별민평 대비 스프레드 | |||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 5 | 9 | 14 | 15 | 17 | 19 | 21 | 24 | 25 | 26 | 28 | 29 | 30 | 31 | 34 | 35 | 37 | 39 | 40 | 45 | 49 | 50 | 55 | 60 | |

| 기관투자자 1 | 150 | |||||||||||||||||||||||

| 기관투자자 2 | 150 | |||||||||||||||||||||||

| 기관투자자 3 | 300 | |||||||||||||||||||||||

| 기관투자자 4 | 100 | |||||||||||||||||||||||

| 기관투자자 5 | 100 | |||||||||||||||||||||||

| 기관투자자 6 | 100 | |||||||||||||||||||||||

| 기관투자자 7 | 100 | |||||||||||||||||||||||

| 기관투자자 8 | 100 | |||||||||||||||||||||||

| 기관투자자 9 | 100 | |||||||||||||||||||||||

| 기관투자자 10 | 200 | |||||||||||||||||||||||

| 기관투자자 11 | 200 | |||||||||||||||||||||||

| 기관투자자 12 | 100 | |||||||||||||||||||||||

| 기관투자자 13 | 100 | |||||||||||||||||||||||

| 기관투자자 14 | 100 | |||||||||||||||||||||||

| 기관투자자 15 | 100 | |||||||||||||||||||||||

| 기관투자자 16 | 100 | |||||||||||||||||||||||

| 기관투자자 17 | 100 | |||||||||||||||||||||||

| 기관투자자 18 | 100 | |||||||||||||||||||||||

| 기관투자자 19 | 50 | |||||||||||||||||||||||

| 기관투자자 20 | 200 | |||||||||||||||||||||||

| 기관투자자 21 | 50 | |||||||||||||||||||||||

| 기관투자자 22 | 100 | |||||||||||||||||||||||

| 기관투자자 23 | 100 | |||||||||||||||||||||||

| 기관투자자 24 | 50 | |||||||||||||||||||||||

| 기관투자자 25 | 100 | |||||||||||||||||||||||

| 기관투자자 26 | 100 | |||||||||||||||||||||||

| 기관투자자 27 | 50 | |||||||||||||||||||||||

| 기관투자자 28 | 50 | |||||||||||||||||||||||

| 기관투자자 29 | 100 | |||||||||||||||||||||||

| 기관투자자 30 | 100 | |||||||||||||||||||||||

| 기관투자자 31 | 100 | |||||||||||||||||||||||

| 기관투자자 32 | 100 | |||||||||||||||||||||||

| 기관투자자 33 | 50 | |||||||||||||||||||||||

| 기관투자자 34 | 50 | |||||||||||||||||||||||

| 기관투자자 35 | 50 | |||||||||||||||||||||||

| 합계 | 300 | 400 | 100 | 200 | 100 | 100 | 200 | 400 | 100 | 100 | 100 | 100 | 150 | 200 | 50 | 250 | 100 | 100 | 100 | 100 | 100 | 200 | 50 | 100 |

| 누적합계 | 300 | 700 | 800 | 1,000 | 1,100 | 1,200 | 1,400 | 1,800 | 1,900 | 2,000 | 2,100 | 2,200 | 2,350 | 2,550 | 2,600 | 2,850 | 2,950 | 3,050 | 3,150 | 3,250 | 3,350 | 3,550 | 3,600 | 3,700 |

라. 유효수요의 범위, 산정근거

| 구 분 | 내 용 |

| 유효수요의 정의 | 유효수요(Effetive Demand)란 수요예측에 참여한 전체 수요 중 과도하게 높거나 낮은 금리로 참여한 수요를 제외하여 정상적인 시장수요라고 대표주관회사가 판단한 금액을 말합니다. |

| 유효수요의 범위 | 공모희망금리 상단 이자율 이내로 수요예측에 참여한 모든 물량 |

| 유효수요 산정 근거 |

① 금번 발행과 관련하여 발행회사인 한온시스템(주)와 대표주관회사인 NH투자증권(주)는 공모희망금리 산정시 민간채권평가사의 평가금리, 최근 국고 및 국고대비 등급민평 스프레드 동향, 동일등급 최근 발행 내역, 채권시장 동향 및 전망 등을 고려하여 공모희망금리를 결정하였습니다. 보다 자세한 내용은 본 사채 증권신고서의 [제1부 모집 또는 매출에 관한 사항 - Ⅰ. 모집 또는 매출에 관한 일반사항 - 3. 공모가격 결정방법 - 나. 공모희망금리 산정 항목을 참고하시기 바랍니다. |

| 최종 발행수익률 확정을 위한 수요예측 결과 반영 |

본 사채의 최종 발행금리결정은 "누적도수"의 개념을 사용하여 결정하였습니다. 수요예측 참여 결과에 따라 결정된 유효수요 범위 내에서 수요예측에 참여한 물량 중, 최저 금리수준 신청물량부터 누적하여 발행금액에 도달한 금리를 최종 발행금리로 결정하였습니다. ※ 본 사채의 발행금리 [제15-1회] 본 사채의 발행수익률 및 이자율은 청약일 1영업일 전 민간채권평가회사 4사[한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주)(구.나이스채권평가(주)), (주)에프앤자산평가]에서 최종으로 제공하는 한온시스템(주) 2년 만기 무보증 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 +0.15%p.를 가산한 이자율로 합니다. [제15-2회] 본 사채의 발행수익률 및 이자율은 청약일 1영업일 전 민간채권평가회사 4사[한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주)(구.나이스채권평가(주)), (주)에프앤자산평가]에서 최종으로 제공하는 한온시스템(주) 3년 만기 무보증 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 +0.35%p.를 가산한 이자율로 합니다. |

4. 모집 또는 매출절차 등에 관한 사항

가. 수요예측

1. "대표주관회사"는 "기관투자자"를 대상으로 인수규정 제2조 제7호 및 제12조에 따라 "수요예측"을 실시하고 "발행회사"와 협의하여 발행금액 및 발행금리를 결정한다. 단, "기관투자자" 중 투자일임ㆍ신탁업자는 다음 요건을 충족하는 투자일임ㆍ신탁업자를 수요예측에 참여하도록 하며, 이에 대한 확인서를 받아야 한다.

(1) 투자일임ㆍ신탁고객이 기관투자자일 것(단, 인수규정 제2조 제18호에 따른 고위험고수익투자신탁과 자본시장과 금융투자업에 관한 법률 시행령 제103조 제2호의 불특정금전신탁의 경우에는 기관투자자 여부에 관계없이 참여가 가능하다.)

(2) 투자일임ㆍ신탁고객이 인수규정 제17조의2 제6항 제2호에 따라 불성실수요예측 참여자로 지정된 자가 아닐 것

2. 수요예측은 "무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 "K-Bond" 프로그램 및 Fax 접수방법 등을 사용한다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "대표주관회사"가 협의하여 수요예측 방법을 결정한다.

3. 수요예측기간은 2024년 01월 30일 09시부터 16시 30분까지로 한다.

4. "본 사채"의 수요예측 공모희망 금리는 제15-1회 무보증사채의 경우 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프엔자산평가)에서 최종으로 제공하는 한온시스템㈜ 2년 만기 무보증 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.60%p. ~ +0.60%p.를 가산한 이자율로 하며, 제15-2회 무보증사채의 경우 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프엔자산평가)에서 최종으로 제공하는 한온시스템㈜ 3년 만기 무보증 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.60%p. ~ +0.60%p.를 가산한 이자율로 한다.

5. "수요예측"에 따른 배정은 "무보증사채 수요예측 모범규준"에 따라 "대표주관회사"가 결정한다.

6. "수요예측"에 따른 배정 후, "대표주관회사"는 배정결과를 FAX 또는 전자우편의 형태로 배정받을 투자자에게 송부한다.

7. "대표주관회사"는 "수요예측" 결과를 "발행회사"에 한해서만 공유할 수 있다. 단, 수요예측 실시 후 발행조건 확정에 따라 제출하는 정정신고서에 기업공시서식 작성기준에 따라 수요예측 결과를 공시한다. 또한, 법원, 금융위원회 등 정부기관(준정부기관 및 정부기관에 준하거나 그 업무를 위탁받아 수행하는 감독기관 및 단체 등 포함)으로부터 자료 등의 요구를 받는 경우, 법률이 허용하는 범위 내에서 즉시 "발행회사"에 통지하고 최소한의 자료만을 제공한다.

8. "대표주관회사"는 "수요예측 참여자"의 불성실 수요예측 참여자 지정 여부를 확인하여 수요예측 참여가 제한되는 자를 "수요예측 참여자"에 포함하여서는 아니된다.

9. "대표주관회사"는 "수요예측 참여자"의 신청수량 및 가격 기재 시 착오방지 등을 위한 대책을 마련하여야 한다.

10. "대표주관회사"는 "수요예측 참여자"가 원하는 경우 금리대별로 참여금액을 신청할 수 있도록 하여야 한다.

11. "대표주관회사"는 "수요예측 참여자"로 하여금 고유재산과 그 외의 재산(집합투자재산, 투자일임재산, 신탁재산 등) 중 청약, 납입을 실제 이행하는 재산을 구분하여 수요예측에 참여하도록 하여야 한다.

12. "대표주관회사"는 수요예측 참여금액의 합이 발행예정금액에 미치지 못하는 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니되며, 수요예측 종료 후, 제출된 증권신고서에 대한 금융감독원의 정정요구명령 등으로 인하여 발행일정이 변경될 경우 "대표주관회사"는 발행회사와의 협의를 통하여 수요예측 재실시 하지 않는다.

13. "대표주관회사"는 수요예측 관련 사항을 기록하고 이와 관련된 자료를 "자본시장과 금융투자업에 관한 법률 시행령" 제62조에서 정한 기간 동안 기록·유지하여야 한다.

14. "대표주관회사"는 공모금리 결정시 과도하게 높거나 낮은 금리로 참여한 수요를 제외하여 정상적인 시장수요라고 "대표주관회사"가 판단한 금액(이하 '유효수요'라 함)을 판단하기 위하여 다음 각 호의 방법을 포함한 합리적인 기준을 미리 마련하여 운영하여야 한다.

(1) 수요예측 결과를 근거로 합리적인 통계기법 등을 활용하여 유효수요를 산정하는 방법

(2) 수요예측 결과를 근거로 합리적인 통계기법 등을 활용할 수 없는 불가피한 사유가 있는 경우 그 사유와 그 때 유효수요를 산정하는 방법

15. "대표주관회사"는 수요예측 종료 후 제15항에 따라 미리 정한 기준을 적용하여 수요예측에 참여한 전체수요 중 유효수요를 합리적으로 판단하여야 한다.

16. "대표주관회사"는 공모 희망금리의 최저 및 최고금리 사이(최저 및 최고금리를 포함한다)에 참여한 수요를 유효수요에서 제외하여서는 아니 된다. 다만, 통계적 사분위수를 활용한 기법 등 합리적인 통계기법 및 그 밖의 방법에 따라 유효수요가 아니라고 판단한 합리적 근거가 있을 때에 그 근거를 공개한 경우에는 그러하지 아니한다.

17. 기타 본 조에서 정하지 않은 사항은 "무보증사채 수요예측 모범규준"에 따른다.

나. 공모금리 결정 및 배정

1. "대표주관회사"는 수요예측 결과를 최대한 반영하여 공모금리가 합리적으로 결정될 수 있도록 노력하여야 한다.

2. "대표주관회사"는 공모금리를 결정하고자 할 때 유효수요가 아닌 수요를 감안하지 않을 수 있다.

3. 유효수요가 발행예정금액에 미달하여 "인수단"이 해당 무보증사채를 자기계산으로 인수하는 경우 "인수단"은 유효수요 중 가장 높은 금리 미만으로 인수하여서는 아니된다.

4. "인수단"은 유효수요가 발행예정금액을 초과하는 경우(발행예정금액과 같은 경우를 포함한다) 자기계산으로 해당 무보증사채를 인수하여서는 아니 된다. 다만, 발행조건확정 후 미청약·미납입이 발생한 경우에는 그러하지 아니한다.

5. "대표주관회사"는 수요예측 종료 후 "수요예측 참여자" 별로 청약예정 물량을 배정할 때에 다음 각 호의 사항을 준수하여야 한다.

(1) 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니할 것

(2) 금리를 제시하지 않은 "수요예측 참여자"의 경우 낮은 가중치를 부여하여 배정할 것

6. "대표주관회사"는 다음 각 호의 사항을 고려하여 "수요예측 참여자" 별로 배정의 가중치를 달리 적용할 수 있다.

(1) 참여시간·참여금액 등 정량적 기준

(2) "수요예측 참여자"의 성향·과거 참여이력 및 행태·가격평가능력 등 해당 참여자와 관련한 정성적 요소

7. "대표주관회사"는 본 사채의 청약이 종료된 이후 청약자 별로 납입예정 물량을 배정할 때에 "수요예측 참여자"를 그렇지 않은 자보다 우대하여 배정하여야 한다.

8. 기타 본 조에서 정하지 않은 사항은 "무보증사채 수요예측 모범규준"에 따른다.

다. 불성실 수요예측 참여자의 관리

1. "대표주관회사"는 "수요예측 참여자"가 "인수규정" 제17조의2 제1항 제1호, 제3호, 제6호의 어느 하나에 해당하는 경우 불성실 수요예측 참여자로 지정되어 같은 조에서 정한 일정기간 동안 수요예측 참여가 제한된다는 사실을 미리 고지하여 "수요예측 참여자"가 실제 취득 의향이 있는 금액 및 금리와 다르게 참여하지 않도록 하여야 한다.

2. "대표주관회사"는 "수요예측 참여자"의 불성실 수요예측 참여행위가 발생한 경우 "인수규정" 제17조의2 제2항에 따라 지체없이 한국금융투자협회에 보고하여야 한다.

라. 청약

1. 청약공고기간 : 증권신고서 수리일 이후부터 청약개시일까지

2. 청약일 : 2024년 02월 07일 09시부터 12시까지

3. 청약 및 배정방법

(1) 청약자는 소정의 청약서에 필요한 사항을 기재한 후 기명날인 또는 서명하여 청약취급처에 제출하는 방법으로 청약한다.

(2) 청약자는 1인 1건에 한하여 청약할 수 있으며, "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 한다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 본다.

(3) "본 사채"에 투자하고자 하는 투자자(자본시장과 금융투자업에 관한 법률 제9조 제5항에 규정된 전문투자자 및 자본시장과 금융투자업에 관한 법률 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자 제외)는 청약 전 투자설명서를 교부받아야한다.

① 교부장소 : 인수단의 본ㆍ지점

② 교부방법 : "본 사채"의 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법 또는 전자문서의 방법으로 교부한다.

③ 교부일시 : 2024년 02월 07일

④ 기타사항 :

(i) "본 사채" 청약에 참여하고자 하는 투자자는 청약 전 반드시 투자설명서를 교부받은 후 교부확인서에 서명하여야 하며, 투자설명서를 교부받지 않고자 할 경우, 투자설명서 수령거부의사를 서면 등으로 표시하여야 하며, 전화ㆍ전신ㆍ모사전송, 전자우편 등으로도 투자설명서 수령거부의사를 표시할 수 있다. 해당지점은 "본 사채"의 투자설명서(수령/수령거부) 확인서를 보관하도록 한다.

(ii) 투자설명서 교부를 받지 않거나, 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 등의 방법으로 표시하지 않을 경우 본 사채의 청약에 참여할 수 없다. 단, 전자문서의 방법으로 투자설명서를 교부 받고자 하는 투자자는 자본시장과 금융투자업에 관한 법률 제124조 제1항 각호의 요건을 모두 충족하여야 한다.

| ※ 관련법규 <자본시장과금융투자업에관한법률> 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 <자본시장과금융투자업에관한법률시행령> 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산하되, 다음 각 호의 어느 하나에 해당하는 자는 제외한다. 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 「신용정보의 이용 및 보호에 관한 법률」에 따른 신용평가업자(이하 "신용평가업자"라 한다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009.7.1> 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

마. 배정방법

① "수요예측 참여자"가 수요예측 결과에 따라 배정된 금액을 청약하는 경우에는 그 청약금액의100%를 우선배정한다.

② 상기 ①의 방법으로 배정한 후 잔액이 발생한 경우에 한하여 발행금액 총액에서"수요예측 참여자"의 청약금액 중 수요예측 결과에 따른 최종 배정금액 이내의 청약금액을 공제한 잔액을 청약일 당일12시까지 청약 접수한 기관투자자와 일반투자자에게 배정할 수 있으며, 이 경우 다음의 순서에 따른다.

(i) "수요예측 참여자" : "수요예측 참여자"가 수요예측 결과에 따라 배정된 금액을 초과하여 청약한 부분에 대하여 금융투자협회의"무보증사채 수요예측 모범규준" I. 수요예측 업무절차5. 배정에 관한 사항에 따라 수요예측에 참여하지 않은 청약자에 비해 우대하여 배정한다. 이때 "대표주관회사"는 수요예측 참여여부, 참여금리수준, 참여금액, 참여시기 등을 감안하여 합리적으로 판단하여 배정한다.

(ii) "수요예측 참여자"가 아닌 기관투자자 및 전문투자자: 청약금액에 비례하여 안분배정하되, 청약자별 배정금액의 십억원 미만의 금액은 절사하며 잔여금액은"대표주관회사"가 합리적으로 판단하여 배정한다.

(iii) 일반투자자: 기관투자자 및 전문투자자 배정 후 잔액이 발생한 경우, 그 잔액에 대하여 다음과 같은 방법으로 배정한다.

a. 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하는 경우에는 추첨에 의하여 최저청약단위를 배정한다.

b. 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하지 않는 경우에는 청약자의 청약금액에 관계없이 최저청약단위를 우선배정하고, 최저청약단위를 초과하는 청약분에 대하여는 그 초과 청약금액에 비례하여 최저청약단위로 안분배정한다.

c. 상기a, b의 방법으로 배정한 후 잔액이 발생한 경우, 그 잔액에 대하여는 제2조 제2항에 따라 인수단이 인수한다.

바. 청약단위

최저청약금액은 오십억원 이상으로 하며, 오십억원 이상은 오십억원 단위로 한다.

사. 청약기간

| 청약기간 | 시 작 일 시 | 2024년 02월 07일 09시 |

| 종 료 일 시 | 2024년 02월 07일 12시 |

아. 청약증거금

청약사채 발행가액의 100%에 해당하는 금액으로 하고, 청약증거금은 2024년 02월 07일에 "본 사채”의 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니한다.

자. 청약취급장소

인수단 본점

차. 상장신청예정일

(1) 상장신청예정일 : 2024년 02월 02일

(2) 상장예정일 : 2024년 02월 07일

카. 사채권교부예정일

전자등록기관인 한국예탁결제원에 사채의 권리내용을 전자등록하고 사채권은 발행하지 않음.

타. 사채권 교부장소

사채권을 발행하지 않으므로 주식ㆍ사채 등의 전자등록에 관한 법률에 따른 전자등록의 방법으로 한국예탁결제원이 작성, 비치하는 전자등록계좌부상에 그 수량만큼 기재함으로써 교부에 갈음한다.

파. 기타 모집 또는 매출에 관한 사항

(1) 본 사채는 주식ㆍ사채 등의 전자등록에 관한 법률에 의거 전자등록기관인 한국예탁결제원의 등록부에 사채의 권리내용을 등록하고 사채권은 발행하지 아니한다.

(2) 법령에 위반되지 않는 범위 내에서 대표주관회사는 발행회사에게 대출 등의 형태로 자금을 지원할 수 있다.

(3) 사채청약금은 납입일에 사채납입금으로 대체충당하며 청약증거금에 대하여는 무이자로 한다.

(4) 본 사채권의 원리금지급은 한온시스템(주)가 전적으로 책임을 진다.

(5) 원금상환의무나 이자지급의무를 이행하지 않을 경우, 해당 원금상환일 또는 이자지급일의 다음날부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 5개 시중은행(국민은행, 우리은행, 신한은행, 농협, 기업은행)의 연체대출이율중 최고이율을 적용한 연체이자를 지급한다. 단, 동 연체대출 이율 중 최고이율이 사채이자율을 하회하는 경우에는 사채이자율을 적용한다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [회 차 : 15-1] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 명칭 | 고유번호 | 인수금액 | 수수료율(%) | |||

| 대표 | NH투자증권(주) | 00120182 | 서울특별시 영등포구 여의대로 108 | 120,000,000,000 | 0.25 | 총액인수 |

| [회 차 : 15-2] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 명칭 | 고유번호 | 인수금액 | 수수료율(%) | |||

| 대표 | NH투자증권(주) | 00120182 | 서울특별시 영등포구 여의대로 108 | 280,000,000,000 | 0.25 | 총액인수 |

나. 사채의 관리

| [회 차 : 15-1,2] | (단위 : 원) |

| 수탁회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료율 | ||

| DB금융투자(주) | 00115694 | 서울특별시 영등포구 국제금융로8길 32 동부증권빌딩 | 400,000,000,000 | 정액 | 수수료: 700만원 |

다. 특약사항

"인수계약서" 상의 특약사항은 다음과 같습니다.

|

"발행회사"는 "본 사채"의 상환을 완료하기 이전에 아래의 사항이 발생하였을 경우에는 지체없이 "인수단"에게 통보하여야 한다. 단, 해당사항이 공시사항일 경우 공시로 갈음한다. 1. "발행회사"의 발행어음 또는 수표의 부도 혹은 기타 사유로 금융기관으로부터 거래가 정지된 때 |

II. 증권의 주요 권리내용

1. 사채의 명칭, 주요 권리내용, 발행과 관련한 약정 및 조건 등

가. 일반적인 사항

| (단위 : 억원) |

| 회차 | 발행금액 | 이자율 | 만기일 | 옵션관련사항 |

|---|---|---|---|---|

| 제15-1회 무보증사채 | 1,200 | 4.466% | 2026.02.06 | - |

| 제15-2회 무보증사채 | 2,800 | 4.772% | 2027.02.05 | - |

| 합 계 | 4,000 | - | - | - |

(1) 당사가 발행하는 제15-1회 및 제15-2회 채권은 무기명식 이권부 무보증 원화표시 공모사채이며, 본 사채에는 Call-Option이나 Put-Option 등의 조기상환권이 부여되어 있지 않습니다.

(2) 또한, 주식으로 전환될수 있는 전환청구권이 부여되어 있지 않으며, 본 사채의 전자등록기관은 한국예탁결제원으로, 전자증권법에 따라 전자등록으로 발행하므로 실물채권을 발행하지 아니합니다.

나. 기한의 이익 상실에 관한 사항(사채 보유자가 조기상환을 청구할 수 있는 권리(Put-option)을 보유하는 경우 그 권리의 조건 및 행사방법 등)

본 사채의 조기상환을 청구할 수 있는 권리는 기한의 이익을 상실한 경우에만 발생합니다. 사채관리계약서 상 기한의 이익 상실에 관한 사항은 아래와 같습니다.

|

"갑"은 한온시스템(주)를 지칭하며, "을"은 DB금융투자(주)를 지칭합니다. 14. 기한의 이익 상실에 관한 사항 가. 기한의 이익 상실 (1) 기한의 이익의 즉시 상실 다음 중 어느 하나의 사유가 발생한 경우에 "갑"은 즉시 본 사채에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 "을"에게 이를 통지하여야 한다. (가) "갑"("갑"의 청산인이나 "갑"의 이사를 포함)이 파산 또는 회생절차개시의 신청을 한 경우 (나) "갑"("갑"의 청산인이나 "갑"의 이사를 포함) 이외의 제3자가 "갑"에 대한 파산 또는 회생절차개시의 신청을 하고 "갑"이 이에 동의("갑" 또는 그 대표자가 법원의 심문에서 동의 의사를 표명한 경우포함)하거나 위 제3자에 의한 해당 신청이 있은 후 10일 이내에 그 신청이 취하 되거나 법원의 기각 결정이 내려지지 아니한 경우. 이 경우 "갑"의 동의가 있는 경우에는 그 동의 의사가 법원에 제출된 시점(심문시 동의 의사 표명이 있는 경우에는 해당 심문 종결시)을, 기타의 경우에는 제3자에 의한 신청일로부터 10일이 도과된 때를 각 그 기준으로 하되 후자의 경우 그 기간 도과 전에 법원에 의한 파산이나 회생 관련 보전처분이나 절차중지명령 또는 회생절차개시결정이나 파산선고가 내려지면 그 때를 기준으로 한다. (다) "갑'에게 존립기간의 만료 등 정관으로 정한 해산사유의 발생, 법원의 해산명령 또는 해산판결, 주주총회의 해산결의가 있는 경우 (라) "갑"이 휴업 또는 폐업하는 경우(단, 노동쟁의로 인한 일시적인 휴업은 제외한다.) (마) "갑"이 발행, 배서, 보증, 인수한 어음 또는 수표가 부도처리 되거나 기타의 이유로 은행거래 또는 당좌거래가 정지된 때와 "갑"에게 금융결제원(기타 어음교환소의 역할을 하는 기관을 포함한다)의 거래정지처분이 있는 때 및 채무불이행자명부등재 신청이 있는 때 등 "갑"이 지급불능 또는 지급정지의 상태에 이른 것으로 인정되는 경우 (바) 본 사채의 만기가 도래하였음에도 "갑"이 그 정해진 원리금 지급 의무를 해태하는 경우 (사) "갑"의 부채총액이 자산총액을 초과하여 채권금융기관이 상환기일 연장, 원리금감면, 대출금의 출자전환 기타 이에 준하는 방법으로 채권을 재조정할 필요가 있다고 인정되는 경우 (아) 감독관청이 "갑"의 중요한 영업에 대해 정지 또는 취소처분을 내려 사채의 상환이 불가능할 것으로 객관적으로 판단되는 경우 다음 중 어느 하나의 사유가 발생한 경우에 본 사채의 사채권자 및 "을"은 사채권자집회의 결의에 따라 "갑"에 대한 서면통지를 함으로써 "갑"이 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있다. (가) 원금의 일부를 상환하여야 할 의무 또는 기한이 도래한 이자지급의무를 불이행하여, 통지한 변제유예기간 내에 변제하지 못한 경우 (나) 본 사채에 의한 채무를 제외한 "갑"의 채무 중 원금 일천억원(100,000,000,000원) 이상의 채무에 대하여, 만기에 지급이 해태된 경우 또는 의무불이행으로 인하여 기한의 이익이 상실된 경우 또는 당해 채무에 관한 의무 불이행으로 관련 담보가 실행된 경우 (다) "갑"의 재산의 전부 또는 중요부분에 압류명령이 결정된 경우 또는 임의경매가 개시된 경우 (라) "갑"이 제2-2조 제1항, 제2-3조, 제2-4조 제1항 및 제2항, 제2-5조, 제2-5조의2의 의무를 위반한 경우. (본 의무 위반의 판단 기준은 당해 발행회사의 분기, 반기 또는 회계연도 전체에 대한 각 보고서 기재를 기준으로 하되 그보다 더 최근의 일시에 의한 발행회사 서류에 따를 때 그 위반이 인정되는 경우 그에 의할 수 있다.) (마) "갑"의 재산의 전부 또는 중요부분에 대하여 가압류, 가처분이 선고되고, 60일 이내에 취소되지 않은 경우 (바) "갑"이 (라) 기재 각 의무를 제외한 "본 계약"상의 의무의 이행 또는 준수를 해태한 경우로서, 그 치유가 불가능한 경우 또는 치유가 가능한 경우로서 "을"이나 사채권자가 사채권자집회의 결의, 또는 단독 또는 공동으로 '본 사채의 미상환잔액'의 3분의 1이상을 보유한 사채권자의 동의를 얻어 "갑"에게 이러한 해태의 치유를 구하는 통지를 한 후 60일이 경과하여도 당해 해태가 치유되지 아니한 경우

(4) (1) 및 (2)에 따라 기한의 이익이 상실되면 "갑"은 원금전액과 기한의 이익이 상실된 날까지 발생한 이자 중 미지급액을 즉시 변제하여야 한다. 나. '기한의 이익 상실에 대한 원인사유의 불발생 간주' (1) 사채권자는 다음 중 어느 하나의 요건을 충족할 경우 "갑" 및 "을"에게 서면으로 통지함으로써 기 발생한 '기한이익상실 원인사유'를 발생하지 않은 것으로 간주할 수 있다. 단, 가.(2) (가)의 경우에는 (가)에 정해진 방법에 의하여서만 이를 행할 수 있다. (가) 사채권자집회의 결의가 있는 경우 (나) 단독 또는 공동으로 '본 사채의 미상환잔액'의 3분의2이상을 보유한 사채권자의 동의가 있는 경우 (2) (1)에 따른 '기한의 이익 상실에 대한 원인 사유 불발생 간주'는 다른 '기한이익상실 원인사유' 또는 새로 발생하는 '기한이익상실 원인사유'에 영향을 미치지 아니한다.

사채권자는 다음의 요건이 모두 충족된 경우에는 사채권자집회의 결의를 얻어 "갑" 및 "을"에게 서면으로 통지함으로써 기한의 이익 상실을 취소할 수 있다. (가) 기한의 이익 상실로 인하여 지급기일이 도래한 것으로 간주되는 원리금 지급채무를 제외하고, 모든 '기한이익상실사유' 또는 '기한이익상실 원인사유'가 치유되거나 불발생한 것으로 간주될 것 (나) ㉠ 지급기일이 경과한 이자 및 이에 대한 제2-1조 제3항의 연체이자(기한의 이익 상실선언으로 인하여 지급하여야 할 이자는 제외한다.)와 ㉡ '기한이익상실사유' 또는 '기한이익상실 원인사유'의 발생과 관련하여 "을"이 지출하였거나 지출할 비용의 상환을 하기에 충분한 금액을 "을"에게 지급하거나 예치할 것

"을"은 사채권자집회의 결의를 얻어 다음 중 어느 하나의 조치로써 가. (2)에 의한 기한의 이익 상실 선언에 갈음하거나 이와 병행할 수 있다. (가) 본 사채에 대한 보증 또는 담보의 요구 (나) 기타 본 사채의 원리금 지급 및 "본 계약"상의 의무의 이행을 강제하기에 필요하거나 적절한 조치 |

다. 중도상환을 청구할 수 있는 권리(Call-option 등)가 회사에 부여되어 있는 경우 중도상환권 또는 매도청구권의 조건, 통지방법 등

당사가 발행하는 제15-1회 및 제15-2회 무보증사채에는 중도상환(Call-option)을 청구할 수 있는 권리가 부여되어 있지 않습니다.

라. 사채 보유자의 권리가 다른 채권자의 권리보다 후순위일 경우 그에 관한 내용, 선순위채권자의 권리잔액

당사가 발행하는 제15-1회 및 제15-2회 무보증사채는 당사의 무담보 및 무보증 채무(사채를 포함하며 이에 한하지 않음. 단, 법령에 의하여 우선권이 인정되는 채무는 제외함)와 동순위에 있습니다.

마. 발행회사의 의무 및 책임

| 구분 | 원리금지급 | 조달자금의 사용 | 재무비율유지 | 담보권설정제한 | 자산매각한도 |

|---|---|---|---|---|---|

| 내용 | 제15-1회 : 1,200억원 제15-2회 : 2,800억원 |

사채관리계약 제1-2조 13호에 규정하고 있는 사용 목적에 우선적으로 사용 |

부채비율 300% 이하 |

직전 회계연도 자기자본의 400% |

1조원 이상 |

| 주) 상기 재무비율 유지, 담보권 설정제한 및 자산매각 한도의 조항은 연결 재무제표 기준으로 적용합니다. |

2. 사채관리계약에 관한 사항

당사가 본 사채의 발행과 관련하여 DB금융투자(주)와 맺은 사채관리계약과 관련하여 재무비율 등의 유지, 담보권설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 수탁회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할수 있습니다. 기타 자세한 사항은 사채관리계약서를 참고하시기 바랍니다.

가.사채관리회사의 사채관리 위탁조건

| [회 차 : 15-1,2] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료율(%) | ||

| DB금융투자(주) | 00115694 | 서울특별시 영등포구 국제금융로8길 32 동부증권빌딩 | 400,000,000,000 | 정액 | 수수료: 700만원 |

나. 사채관리회사와 주관회사 또는 발행회사와의 거래 관계, 사채관리회사의 사채관리 실적, 사채관리 담당 조직 및 연락처 등

(1) 사채관리회사와 주관회사 또는 발행회사와의 거래 관계 여부

| 구 분 | 해당 여부 | |

|---|---|---|

| 주주 관계 | 사채관리회사가 발행회사의 최대주주 또는 주요주주 여부 |

해당 없음 |

| 계열회사 관계 | 사채관리회사와 발행회사 간 계열회사 여부 | 해당 없음 |

| 임원겸임 관계 | 사채관리회사의 임원과 발행회사 임원 간 겸직 여부 |

해당 없음 |

| 채권인수 관계 | 사채관리회사의 주관회사 또는 발행회사 채권인수 여부 |

해당 없음 |

| 기타 이해관계 | 사채관리회사와 발행회사 간 사채관리계약에 관한 기타 이해관계 여부 |

해당 없음 |

(2) 사채관리회사의 사채관리 실적

| (단위 : 건, 억원) |

| 구분 | 실적 | |||||

|---|---|---|---|---|---|---|

| 2019년 | 2020년 | 2021년 | 2022년 | 2023년 | 계 | |

| 계약체결 건수 | 23 | 16 | 26 | 24 | 27 | 116 |

| 계약체결 위탁금액 | 35,280 | 20,040 | 33,570 | 32,130 | 25,500 | 146,520 |

(3) 사채관리회사 담당 조직 및 연락처

| 사채관리회사 | 담당조직 | 연락처 |

|---|---|---|

| DB금융투자(주) | CM금융2팀 | 02-369-3389 |

다. 사채관리회사의 권한

"사채관리계약서"상의 사채관리회사의 권한에 관한 내용은 다음과 같습니다.

|

"갑"은 한온시스템(주)를 지칭하며, "을"은 DB금융투자(주)를 지칭합니다. ■ 사채관리회사의 조사권한 및 발행회사의 협력의무 (『사채관리계약서』 제4-2조) |

라. 사채관리회사의 의무 및 책임

"사채관리계약서"상의 사채관리회사의 의무 및 책임 등에 관한 내용은 다음과 같습니다.

|

"갑"은 한온시스템(주)를 지칭하며, "을"은 DB금융투자(주)를 지칭합니다. ① "갑"이 "을"에게 제공하는 보고서, 서류, 통지를 신뢰함에 대하여 "을"에게 과실이 있지 아니하다. 다만, "을"이 그 내용상 오류를 알고 있었던 경우이거나 중과실로 이를 알지 못한 경우에는 그렇지 아니 하며, "본 계약"에 따라 "갑"이 "을"에게 제출한 보고서, 서류, 통지 기재 자체로서 '기한이익상실사유' 또는 '기한이익상실 원인사유'의 발생이나 기타 "갑"의 "본 계약" 위반이 명백한 경우에는, 실제로 "을"이 위의 사유 또는 위반을 알았는가를 불문하고 그러한 보고서, 서류, 통지 수령일의 익일로부터 7일이 경과하면 이를 알고 있는 것으로 간주한다. ③ "을"이 본 계약이나 사채권자집회결의를 위반함에 따라 사채권자에게 손해가 발생한 때에는 이를 배상할 책임이 있다. |

마. 사채관리회사의 사임 등 변경에 관한 사항

"사채관리계약서" 상의 사채관리회사의 사임 등 변경에 관한 사항은 다음과 같습니다

|

"갑"은 한온시스템(주)를 지칭하며, "을"은 DB금융투자(주)를 지칭합니다.

|

바. 기타사항

사채관리회사인 DB금융투자(주)는 선량한 관리자의 주의로써 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 본 증권신고서에 첨부된 사채관리계약서를 참고하시기 바랍니다.

III. 투자위험요소

1. 사업위험

| [가. 전방산업(자동차 산업) 업황 관련 위험] 당사가 영위하는 자동차부품 제조 및 판매업은 전방산업인 완성차 산업 업황에 밀접한 영향을 받습니다. 자동차 산업은 경기민감도가 높은 산업으로 국내 및 글로벌 경기 동향에 민감하게 반응하는 특성을 보입니다. 최근 차량용 반도체 이슈가 완화되고 친환경 자동차에 대한 수요가 급증함에 따라 자동차 산업에 대한 긍정적인 전망이 예측되고 있습니다. 그럼에도 불구하고, 현재 러시아-우크라이나 전쟁, 글로벌 경기침체 문제는 완벽하게 해결되지 않았으며, 불확실성이 상존하는 상황입니다. 또한 팬데믹 이후 각국 통화 정책의 긴축 전환으로 글로벌 경기 침체가 예견되며 고물가·고금리가 신규 수요를 일부 제한할 것으로 전망됩니다. 이처럼 국내외 자동차 시장은 글로벌 공급망과 정치, 경제적 변수에 영향을 받고있습니다. 따라서 자동차 산업과 관련하여 지속적인 모니터링이 필요하오니 투자자께서는 유의하시기 바랍니다. |

자동차 산업은 철강, 비철금속, 고무, 합성수지, 유리, 섬유 등 여러 가지 재료를 기반으로 단순부품에서 정밀가공부품에 이르기까지 각기 다른 생산공정을 거쳐 만들어진2~3만 여개의 부품을 조립하여 완성품을 생산하는 복합 기술집약적 산업입니다. 따라서 소재와 부품생산에 관련된 철강금속공업, 기계공업, 전기전자공업, 석유화학공업, 석유공업 등과 밀접한 관련을 맺고 있으며 생산유발 파급효과가 매우 큰 산업으로 타산업으로부터 중간재를 구매하여 최종 수요재인 자동차를 완성하는 사업 특성상 후방연쇄효과(Background Linkage Effects)가 매우 높습니다. 따라서 관련 산업의 뒷받침이 없으면 자동차 산업의 육성과 균형있는 발전을 기할 수가 없게 됩니다. 또한, 자동차의 생산에는 높은 수준의 기술력과 막대한 설비투자 그리고 지속적인 R&D 투자가 필수적이며, 이에 따라 규모의 경제 효과가 뚜렷한 산업입니다.

당사가 영위하고 있는 자동차부품 산업은 전방산업인 자동차 산업의 경기흐름에 연동되어 있으며, 주 납품처인 완성차 업체의 실적과 이들에 대한 수주물량이 개별 부품업체의 영업변동성에 영향을 미치고 있습니다. 대표적인 내구 소비재인 자동차의 수요는 경기 변동과 밀접한 관계를 맺고 있습니다. 경기 침체기에는 투자 위축과 고용 감소로 인해 소비가 둔화되면서 중산층 이하의 지출에 크게 영향을 미치며, 대표적인 내구재인 자동차 수요는 다른 소비재 대비 크게 감소하는 특성을 나타냅니다. 2012년을 정점으로 위축되기 시작한 국내 자동차 생산량은 2013년에 452.1만대를 기록, 직전년도 대비 4만대 감소하였으며, 2014년부터 2015년까지 정체된 모습을 보인 이후 2016년 7.2%감소한 422.9만대를 기록하였습니다. 2016년 이후 수출과 내수 모두 둔화되는 모습을 보이며 생산량은 매년 지속적으로 감소하였습니다. 2019년의 경우 현대ㆍ기아차의 SUV 판매확대, 브랜드 차량 인기 등의 mix개선이 진행되었지만, 비우호적인 영업환경으로 인해 생산량은 2016년 대비 6.6% 감소한 395.1만대를 기록하였습니다. 이와 같은 생산량 감소의 원인은 뚜렷한 대내외 경기 개선이 뒷받침되지 못한 채 실물경제의 회복이 더디게 진행되는 상황에서 사상 최고 수준에 이른 가계부채 등이 소비심리 회복을 제약하면서 판매 부진이 지속되고 있기 때문입니다. 또한, 2020년에는 신종 전염 바이러스인 COVID-19의 영향으로 인한 완성차의 글로벌 수급 차질로 수출에 큰 타격을 입어, 2019년 대비 국내 자동차 생산은 11.2% 감소한 350.7만대에 그쳤습니다. 또한 수출은 약 21.4% 감소하였습니다. 2021년에는 장기화된 COVID-19 영향과 차량용 반도체 수급난이 겹쳐 작년 국내 자동차 생산은 전년 대비 1.3% 감소한 346.2만대를 기록하였습니다. 2022년에는 반도체 등 부품 수급이 하반기에 완화됨에 따라 자동차 생산량이 전년 대비 8.5% 증가한 375.7만대를 기록하였습니다. 2023년 3분기에는 상반기 높은 수요 회복과 국내 제품 경쟁력 제고에 따른 글로벌 친환경차 판매 호조에 따라 전년동기대비 15.9% 증가한 350.5만대의 생산량을 기록하였습니다.

| [국내 자동차 생산, 내수판매, 수출 추이] |

| (단위: 천대, %) |

|

연도 |

생산 |

내수 |

수출 |

|||

|---|---|---|---|---|---|---|

| 대수 | 증감 | 대수 | 증감 | 대수 | 증감 | |

| 2023년 3분기 | 3,505 | 15.9% | 1,210 | 6.5% | 2,274 | 22.0% |

| 2022 | 3,757 | 8.5% | 1,395 | -3.2% | 2,312 | 13.3% |

| 2021 | 3,463 | -1.3% | 1,441 | -10.6% | 2,041 | 8.0% |

| 2020 | 3,507 | -11.2% | 1,611 | 4.7% | 1,889 | -21.4% |

| 2019 | 3,949 | -2.0% | 1,539 | -0.8% | 2,403 | -1.9% |

| 2018 | 4,029 | -2.1% | 1,552 | -0.5% | 2,450 | -3.2% |

| 2017 | 4,115 | -2.7% | 1,560 | -2.5% | 2,530 | -3.5% |

| 2016 | 4,229 | -7.2% | 1,600 | 0.7% | 2,622 | -11.8% |

| 2015 | 4,556 | 0.7% | 1,589 | 8.5% | 2,974 | -2.9% |

| 2014 | 4,525 | 0.1% | 1,464 | 5.8% | 3,063 | -0.8% |

| 2013 | 4,521 | -0.8% | 1,384 | -1.9% | 3,089 | -2.6% |

| 2012 | 4,558 | -2.1% | 1,411 | -4.3% | 3,171 | 0.6% |

| 2011 | 4,657 | 9.0% | 1,475 | 0.6% | 3,152 | 13.7% |

| 자료: 한국자동차산업협회(KAMA) |

| 주) 중대형상용차 포함 |

한편, 글로벌 금융위기 이후 세계 자동차시장의 성장은 브릭스(BRICs) 4개국이 주도하면서 2009년 이후 2012년까지 세계 자동차 판매는 1,564만 대 증가하였고 브릭스(BRICs)의 증가분이 770만 대로 총 증가량 대비 49.2%를 차지하였습니다. 매년 6~7%의 높은 증가율로 글로벌 성장을 견인해온 중국은 2015년 들어 환경 규제 지역 확대, 경기하락, 주식시장 침체 등으로 소비심리가 크게 위축됨에 따라 성장세가 둔화되었고, 브라질과 러시아 등은 대내외 경제 여건의 불안 요인들이 해소되지 못하며 수요가 감소하였습니다. 세계 자동차 생산량 추이를 살펴보면, 2017년에는 주요 완성차 시장인 미국과 중국시장의 수요 부진으로 인하여 글로벌 자동차시장의 성장이 둔화되었습니다. 또한 2018년에는 9,672만대를 생산하며 2017년 대비 -1.9% 역성장을 기록하였습니다. 과거에는 수요성장세가 둔화되어도 판매량은 소폭 증가하는 모습을 유지해왔으나 2018년은 2009년 이후 처음으로 역성장을 기록하였으며, 2019년 주요 생산국인 중국과 미국의 생산 감소와 신흥시장 정체 영향으로 인해 -6.0% 역성장하여 2008~2009년 금융위기 이후 최대 감소율을 기록하였고, 2020년에는 COVID-19의 여파로 인해 세계적으로 경기침체 국면에 접어들며, 글로벌 자동차 생산량이 전년대비 -16.4% 역성장한 7,605만대를 기록하며 글로벌 금융위기 시절인 2009년보다 훨씬 더 큰 폭으로 줄어들었습니다. 2021년에는 전년도 기저효과로 인해 4.9% 성장한 7,979만대를 기록하였고, 2022년에는 러시아-우크라이나 전쟁으로 인한 공급망 이슈 및 차량용 반도체 공급난으로 인하여 COVID-19 이전의 생산량을 훨씬 하회하는 8,125만대를 생산하였으며, 이는 2011년의 생산량과 유사한 수치입니다. 2023년 세계 신차 생산량은 미국, 유럽 경기침체 가능성 및 중국 성장 둔화 우려에도 사전주문 수요로 인한 대기 물량, 반도체 공급망 완화 등에 힘입어 전반적인 회복세를 보일 것으로 예상됩니다.

| [세계 자동차 생산량 및 증감율 추이] |

| (단위: 천대) |

|

|

세계 자동차 생산량 추이 |

|

연도 |

생산량 | 증감률 |

|---|---|---|

| 2022 | 81,246 | 1.8% |

| 2021 | 79,785 | 4.9% |

| 2020 | 76,055 | -16.4% |

| 2019 | 90,962 | -6.0% |

| 2018 | 96,721 | -1.9% |

| 2017 | 98,624 | 2.5% |

| 2016 | 96,246 | 4.3% |

| 2015 | 92,243 | 1.2% |

| 2014 | 91,106 | 2.8% |

| 2013 | 88,596 | 4.0% |

| 2012 | 85,191 | 5.1% |

| 2011 | 81,027 | 3.1% |

| 2010 | 78,592 | 25.9% |

| 2009 | 62,429 | -12.8% |

| 2008 | 71,632 | -3.8% |

| 자료: 한국자동차산업협회(KAMA) |

글로벌 완성차 시장 성장률은 2012년 이후 둔화 기조가 이어지고 있으며, 주요 선진시장인 미국과 유럽의 성장 정체, 중국의 성장 둔화 등으로 저성장 국면이 당분간 이어질 것으로 예상됩니다. 하지만 최근 차량용 반도체 이슈가 완화되고 친환경 자동차에 대한 수요가 급증함에 따라 자동차 산업에 대한 긍정적인 전망이 예측되고 있습니다. 그럼에도 불구하고, 현재 러시아-우크라이나 전쟁, 부진한 실물경제 지표 등에서 나타난 글로벌 경기침체 우려 등의 불확실성이 상존하는 상황입니다. 해당 사태가 장기화 혹은 악화될 경우 국내외 경제의 불확실성 확대 및 회복지연으로 이어질 수 있으며, 이는 당사의 영업실적 및 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하여 주시기 바랍니다.

| [나. 국내외 경기변동에 따른 글로벌 자동차 산업의 불확실성 증대 위험] 최근 COVID-19의 영향으로 위축되었던 경기가 회복되고 차량용 반도체 공급난이 완화되어 글로벌 자동차 산업은 회복세에 있으나, 세계적인 긴축기조에 따른 기준금리 인상 기조로 자본조달비용이 대폭 증가한 현 상황에서, 제조업 위주의 경제활동 둔화가 장기화될 경우 투자 이연 및 소비자의 소비 위축 등으로 인하여 경기 침체 가능성이 높아질 수 있습니다. 또한, 미-중 무역분쟁, 신흥국의 금융위기에 따른 글로벌 경기의 불확실성 증대는 글로벌 자동차 수요 감소로 이어질 수 있습니다. 당사의 경우, 국내와 해외 매출이 균형있게 발생하는 바, 향후 경기 침체 현상이 심화된다면 민간 소비 위축, 설비투자 지연, 수출 감소 등의 경제 지표 악화함에 따라 향후 자동차 산업경제 또한 변동가능성이 있으며, 이는 자동차 산업을 주요 전방산업으로 두고 있는 당사 영업환경에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이러한 경기 불확실성에 대한 리스크 요인의 추이에 유의해주시기 바랍니다. |

당사가 영위하는 자동차 부품의 생산은 대체로 완성차의 특정모델 생산을 전제로 하는 경우가 대부분이므로, 전방산업인 완성차 산업과 유기적으로 연관되어 있고 매우 높은 사업 연동성을 보이고 있습니다. 전방사업인 완성차 산업은 시장 경기변동에 영향을 많이 받는 산업으로 환율, 경제성장률 등 거시경제 상황이 매출에 미치는 영향이 매우 큽니다. 2020년부터 완성차 산업에 큰 영향을 준 COVID-19의 확산세가 현재 진정되는 국면에 진입되었지만, 2022년에는 러시아-우크라이나 전쟁 심화, 글로벌 인플레이션에 따른 美 금리인상 확대 등 세계적으로 경제 불확실성이 심화되었습니다. 특히, 글로벌 자동차 시장은 중국 락다운 등에 의한 원자재 및 부품 공급망 불안 장기화 여파로 더딘 회복세를 보였습니다. 다만, 차량용 반도체 공급난이 어느정도 완화되면서 생산 정상화 수준에 도달함에 따라 2022년 국내 자동차 생산량은 전년 동기 대비 8.5% 증가한 376만대를 기록하며 회복세를 보였습니다. 하지만, 최근 고용지표 악화와 같은 경제지표들의 부진에 따라 경기 침체 가능성을 우려하는 목소리가 증가하고 있습니다. 또한, 급격히 둔화된 통화량 증가율, 원자재 가격 하락 등으로 경기 불확실성이 점차 늘어나고 있으며 그로 인한 금리 인하 가능성이 거론되고 있는 상황입니다. 이러한 경기 둔화 및 불확실성의 확대는 당사의 영업실적 및 수익성에 부정적인 영향을 미칠 수 있습니다.

2023년 10월 발표된 국제통화기금(IMF)의 '세계경제전망(World Economic Outlook)'에 따르면 세계 경제는 2022년 3.5% 성장하였으며, 2023년은 2023년 07월 전망치(+3.0%)와 동일한 3.0%를 기록할 것으로 전망됩니다. IMF는 2023년 상반기 COVID-19의 종식에 따라 서비스 소비가 급증하고, 미국과 스위스발 금융불안이 조기에 진정되며 안정적인 성장세를 보였으나, 중국의 경기 침체가 심화됨에 따라 제조업 부문의 부진이 지속되어 성장세가 둔화되고 있다고 밝혔습니다.

유로존은 2022년 3.3% 가량 성장하였으나, 2023년 10월 IMF는 유로 지역의 2023년 경제성장률을 2023년 7월 전망치(+0.9%) 대비 0.2%p 하락한 0.7%로 전망하였습니다. 이는 긴축기조로 인하여 유로존에 본격적으로 경기침체 국면이 드러설 수 있음을 나타내는 것으로 판단됩니다. 국가별로 살펴보면, 프랑스, 영국 등은 기업들의 투자 확대 및 소비자의 소비 증가에 따라 2023년 07월 전망치 대비 상향 조정되었으나, 독일은 제조업의 부진 및 수출 부진 등의 이유로 하향 조정되었으며, 이탈리아 또한 하향 조정되었습니다.

| [세계 경제 성장률 전망] |

| (단위: %, %p) |

| 경제성장률 | 2022년 | 2023년 | 2024년 | ||||

|---|---|---|---|---|---|---|---|

| 07월 | 10월 | 조정폭 | 07월 | 10월 | 조정폭 | ||

| 세계 | 3.5 | 3.0 | 3.0 | 0.0 | 3.0 | 2.9 | -0.1 |

| 선진국 | 2.6 | 1.5 | 1.5 | 0.0 | 1.4 | 1.4 | 0.0 |

| 미국 | 2.1 | 1.8 | 2.1 | 0.3 | 1.0 | 1.5 | 0.5 |

| 유로존 | 3.3 | 0.9 | 0.7 | -0.2 | 1.5 | 1.2 | -0.3 |

| 일본 | 1.0 | 1.4 | 2.0 | 0.6 | 1.0 | 1.0 | 0.0 |

| 영국 | 4.1 | 0.4 | 0.5 | 0.1 | 1.0 | 0.6 | -0.4 |

| 신흥개도국 | 4.1 | 4.0 | 4.0 | 0.0 | 4.1 | 4.0 | -0.1 |

| 중국 | 3.0 | 5.2 | 5.0 | -0.2 | 4.5 | 4.2 | -0.3 |

| 인도 | 7.2 | 6.1 | 6.3 | 0.2 | 6.3 | 6.3 | 0.0 |

| 브라질 | 2.9 | 2.1 | 3.1 | 1.0 | 1.2 | 1.5 | 0.3 |

| 한국 | 2.6 | 1.4 | 1.4 | 0.0 | 2.4 | 2.2 | -0.2 |

| 자료: IMF WEO(World Economic Outlook) (2023.10) |

| 주) 전년동기 대비 |