|

|

날인최종 |

증 권 신 고 서

| ( 채 무 증 권 ) |

| 금융위원회 귀중 | 2024년 01월 26일 |

| 회 사 명 : |

두산퓨얼셀 주식회사 |

| 대 표 이 사 : |

정형락, 제후석 |

| 본 점 소 재 지 : |

전라북도 익산시 석암로7길 100 |

| (전 화) 063-722-2001 | |

| (홈페이지) https://www.doosanfuelcell.com | |

| 작 성 책 임 자 : | (직 책) 재무관리본부장 (성 명) 박 주 언 |

| (전 화) 02-3398-1217 | |

| 모집 또는 매출 증권의 종류 및 수 : | 두산퓨얼셀(주) 제8-1회 무기명식 무보증 이권부 공모사채 두산퓨얼셀(주) 제8-2회 무기명식 무보증 이권부 공모사채 |

|

| 모집 또는 매출총액 : | 40,000,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 두산퓨얼셀(주) → 전라북도 익산시 석암로7길 100 한국투자증권(주) → 서울특별시 영등포구 의사당대로 88 키움증권(주) → 서울특별시 영등포구 여의나루로 4길 18 KB증권(주) → 서울특별시 영등포구 여의나루로 50 미래에셋증권(주) → 서울특별시 중구 을지로5길 26 유진투자증권(주) → 서울특별시 영등포구 국제금융로 24 하이투자증권(주) → 서울특별시 영등포구 여의대로 66 신영증권(주) → 서울특별시 영등포구 국제금융로 8길 16 |

【 대표이사 등의 확인 】

|

|

|

날인최종 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 |

가. 정부정책 변동과 관련된 위험 라. 대체 산업의 침투 가능성 |

| 회사위험 |

가. 분할에 따른 연도별 재무수치 비교시 혼동 위험 마. 재고자산 관련 위험 재고자산 증가의 주된 요인은 제품 및 상품 재고 증가에 기인합니다. 2022년 중 수주할 것으로 예상되었던 일부 프로젝트가 이연되며 대규모 프로젝트의 납기 대응을 위하여 사전 생산해둔 제품 및 상품의 출하가 지연되며 재고자산이 증가하였으며, 2023년에도 CHPS 일반수소 입찰시장 낙찰을 통해 진행이 예상되었던 프로젝트들의 수주 및 매출인식 지연으로 재고자산이 증가하였습니다. 그리고 국내 발전용 수소연료전지 시장은 아직 초기 시장으로 당사는 제품 생산을 위한 원재료와 특수가공품을 적시에 소량을 구매하는 데 어려움이 존재합니다. 따라서 당사는 원재료 구매시 제품 생산 계획에 맞추어 장납기품과 특수가공품을 미리 확보하기 위하여 원재료를 대량 구매하고 재고를 관리하며 제품 생산에 사용하고 있습니다. 이에 따라 재고자산이 상대적으로 높게 유지되고 있는부분도 주요 요인입니다. 다만, 올해 2023년 일반수소 입찰시장 낙찰 건들에 대해 제품이 출하되면 재고자산은 적정 수준으로 관리될 것으로 예상하고 있으나, 향후 적절한 재고자산의 관리가 이루어지지 못할 경우 당사 손익 및 영업활동에 부정적인 영향을 미칠 수 있으니, 투자자께서는 이 점에 유의하시기 바랍니다.

|

| 기타 투자위험 | 가. 환금성 제약 위험 금번 발행되는 제8-1회 및 제8-2회 무보증사채는 한국거래소의 상장요건을 충족하고 있는 바, 환금성 위험은 미약한 것으로 판단되나, 채권시장의 변동에 의해 영향을 받을 가능성이 있습니다. 매매가 원활하게 이루어지지 않거나, 평가손실을 입을 경우에는 환금성이 제약될 수 있으므로 투자자께서는 이점 유의하시기 바랍니다. 나. 사채의 기한의 이익 상실 관련 위험 당사가 본 사채의 발행을 위해 사채관리회사와 맺은 사채관리계약과 관련하여 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 다. 사채의 신용등급과 관련된 사항 본 사채는 NICE신용평가㈜ 및 한국신용평가㈜로부터 BBB0(Stable) 등급을 받았습니다. 본 신용등급이 원리금 상환을 보장하는 것은 아니며, 투자자께서는 상기 검토결과와 더불어 동 증권신고서 및 투자설명서에 기재된 당사 전반에 걸친 현황 및 재무상의 위험과 산업 및 영업상의 위험요소를 참고하시어 투자의사 결정을 하시기 바랍니다. 라. 사채의 전자등록과 관련된 사항 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 따라 한국예탁결제원의 전자등록계좌부에 전자등록하므로 실물 채권을 발행하거나 등록필증을 교부하지 아니합니다. 마. 신고서의 효력 발생 관련 사항 본 증권신고서상의 공모일정은 확정된 것이 아니며, 금융감독원 공시심사과정에서 정정사유 발생시 변경될 수 있습니다. 또한 증권신고서 제출 이후 금융감독원 공시심사과정에서 정정사유 발생 등으로 증권신고서의 내용이 수정될 수 있습니다. 또한 본 신고서는 자본시장과금융투자업에관한법률 제120조 제1항 규정에 의해 효력이 발생하며, 제120조 제2항에 규정된 바와 같이 이 신고서의 효력 발생은 신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. 바. 원리금 지급 불이행 위험 본 사채는 예금자보호법의 적용대상이 아니며, 금융기관 등이 보증한 것이 아니므로 원리금 상환 책임은 두산퓨얼셀 주식회사에게 있습니다. 정부가 증권의 가치를 보증 또는 승인한 것이 아니므로 원리금 지급 불이행에 따른 투자위험은 투자자에게 귀속됩니다. 따라서, 투자자께서는 이러한 점을 고려하시어 투자에 유의하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 8-1 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

10,000,000,000 | 모집(매출)총액 | 10,000,000,000 |

| 발행가액 | 10,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2025년 08월 07일 |

| 원리금 지급대행기관 |

(주)하나은행 두산타워지점 |

(사채)관리회사 | DB금융투자(주) |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2024년 01월 26일 | 나이스신용평가 | 회사채 (BBB0) |

| 2024년 01월 25일 | 한국신용평가 | 회사채 (BBB0) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 키움증권 | 600,000 | 6,000,000,000 | 0.20% | 총액인수 |

| 인수 | 유진증권 | 400,000 | 4,000,000,000 | 0.20% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 02월 07일 | 2024년 02월 07일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 10,000,000,000 |

| 발행제비용 | 73,980,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 |

▶ 본 사채 발행을 위해 2024년 01월 12일에 한국투자증권(주), 키움증권(주), KB증권(주) 및 미래에셋증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 |

||

| (주1) 본 사채는 2024년 01월 30일 09시부터 16시 30분까지 한국금융투자협회 K-Bond 프로그램을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 사채이자율, 발행수익률이 결정될 예정입니다. |

| (주2) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)(이하 "민간채권평가회사 4사"라 한다)에서 최종으로 제공하는 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. 단, "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. |

| (주3) 상기 기재된 총액(전자등록총액, 모집총액, 발행가액)은 예정금액이며, 본 사채의 전자등록총액은 수요예측 결과에 따라 제8-1회 및 제8-2회 무보증사채 합산 금 팔백억원(₩80,000,000,000) 이하의 범위 내에서 변동될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. |

| (주4) 본 사채의 최종 인수수수료는 발행회사의 판단에 따라 공동대표주관회사 및 인수회사에게 정액으로 지급될 수 있습니다. |

| 회차 : | 8-2 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

30,000,000,000 | 모집(매출)총액 | 30,000,000,000 |

| 발행가액 | 30,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2026년 02월 06일 |

| 원리금 지급대행기관 |

(주)하나은행 두산타워지점 |

(사채)관리회사 | DB금융투자(주) |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2024년 01월 26일 | 나이스신용평가 | 회사채 (BBB0) |

| 2024년 01월 25일 | 한국신용평가 | 회사채 (BBB0) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 한국투자증권 | 750,000 | 7,500,000,000 | 0.20% | 총액인수 |

| 대표 | 케이비증권 | 700,000 | 7,000,000,000 | 0.20% | 총액인수 |

| 대표 | 미래에셋증권 | 750,000 | 7,500,000,000 | 0.20% | 총액인수 |

| 인수 | 하이투자증권 | 400,000 | 4,000,000,000 | 0.20% | 총액인수 |

| 인수 | 신영증권 | 400,000 | 4,000,000,000 | 0.20% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 02월 07일 | 2024년 02월 07일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 12,500,000,000 |

| 운영자금 | 17,500,000,000 |

| 발행제비용 | 122,170,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 |

▶ 본 사채 발행을 위해 2024년 01월 12일에 한국투자증권(주), 키움증권(주), KB증권(주) 및 미래에셋증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 |

||

| (주1) 본 사채는 2024년 01월 30일 09시부터 16시 30분까지 한국금융투자협회 K-Bond 프로그램을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 사채이자율, 발행수익률이 결정될 예정입니다. |

| (주2) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)(이하 "민간채권평가회사 4사"라 한다)에서 최종으로 제공하는 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. 단, "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. |

| (주3) 상기 기재된 총액(전자등록총액, 모집총액, 발행가액)은 예정금액이며, 본 사채의 전자등록총액은 수요예측 결과에 따라 제8-1회 및 제8-2회 무보증사채 합산 금 팔백억원(₩80,000,000,000) 이하의 범위 내에서 변동될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. |

| (주4) 본 사채의 최종 인수수수료는 발행회사의 판단에 따라 공동대표주관회사 및 인수회사에게 정액으로 지급될 수 있습니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

| [회 차 : | 8-1] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전자등록 총액 | 10,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익율(%) | - | |

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100%로 한다. | |

| 모집 또는 매출총액 | 10,000,000,000 | |

| 각 사채의 금액 | 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 연리이자율(%) | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 | "본 사채"의 이자는 "본 사채"의 발행일로부터 원금상환 기일 전일까지 계산하고 매 3개월마다 상기 사채의 이자율을 적용한 연간 이자의 1/4씩 분할후급하여 아래의 이자지급기일에 지급한다. 단, 이자지급기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일을 이자지급기일로 하며 이자지급기일 이후에는 이자를 계산하지 아니한다. 원리금에 대하여 연체이자를 지급한다. 이 경우 연체이자는 지급일 익일부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울인 시중은행의 연체대출이율중 최고이율을 적용하되, 동 연체 대출 최고이율이 사채이율을 하회하는 경우에는 사채이율을 적용한다. |

| 이자지급 기한 | 2024년 05월 07일, 2024년 08월 07일, 2024년 11월 07일, 2025년 02월 07일, 2025년 05월 07일, 2025년 08월 07일. |

|

| 신용평가 등급 | 평가회사명 | NICE신용평가 / 한국신용평가 |

| 평가일자 | 2024.01.26 / 2024.01.25 | |

| 평가결과등급 | BBB0(S) / BBB0(S) | |

| 상환방법 및 기한 |

상 환 방 법 | "본 사채"의 원금은 2025년 08월 07일에 일시 상환한다. 단, 상환기일이 영업일이 아닌 경우 그 다음 영업일에 원금을 상환하되, 상환기일 이후의 이자는 계산하지 아니한다. 원리금에 대하여 연체이자를 지급한다. 이 경우 연체이자는 지급일 익일부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울인 시중은행의 연체대출이율중 최고이율을 적용하되, 동 연체 대출 최고이율이 사채이율을 하회하는 경우에는 사채이율을 적용한다. |

| 상 환 기 한 | 2025년 08월 07일 | |

| 납 입 기 일 | 2024년 02월 07일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)하나은행 두산타워지점 |

| 회사고유번호 | 00130897 | |

| 기 타 사 항 |

▶ 본 사채 발행을 위해 2024년 01월 12일에 한국투자증권(주), 키움증권(주), KB증권(주) 및 미래에셋증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 |

|

| (주1) 본 사채는 2024년 01월 30일 09시부터 16시 30분까지 한국금융투자협회 K-Bond 프로그램을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 사채이자율, 발행수익률이 결정될 예정입니다. |

| (주2) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)(이하 "민간채권평가회사 4사"라 한다)에서 최종으로 제공하는 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. 단, "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. |

| (주3) 상기 기재된 총액(전자등록총액, 모집총액, 발행가액)은 예정금액이며, 본 사채의 전자등록총액은 수요예측 결과에 따라 제8-1회 및 제8-2회 무보증사채 합산 금 팔백억원(₩80,000,000,000) 이하의 범위 내에서 변동될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. |

| (주4) 본 사채의 최종 인수수수료는 발행회사의 판단에 따라 공동대표주관회사 및 인수회사에게 정액으로 지급될 수 있습니다. |

| [회 차 : | 8-2] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전자등록 총액 | 30,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익율(%) | - | |

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100%로 한다. | |

| 모집 또는 매출총액 | 30,000,000,000 | |

| 각 사채의 금액 | 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 연리이자율(%) | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 | "본 사채"의 이자는 "본 사채"의 발행일로부터 원금상환 기일 전일까지 계산하고 매 3개월마다 상기 사채의 이자율을 적용한 연간 이자의 1/4씩 분할후급하여 아래의 이자지급기일에 지급한다. 단, 이자지급기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일을 이자지급기일로 하며 이자지급기일 이후에는 이자를 계산하지 아니한다. 또한, 마지막 이자지급의 계산은 발행가액에 사채의 이율을 곱한 액수에 직전 이자지급기일로부터 마지막 이자지급기일 전일까지 실제 일수를 곱한 후, 이를 365로 나눈 금액으로 하되 소수 첫째자리 이하의 금액을 절사한다. 이자지급기일은 다음과 같다. 원리금에 대하여 연체이자를 지급한다. 이 경우 연체이자는 지급일 익일부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울인 시중은행의 연체대출이율중 최고이율을 적용하되, 동 연체 대출 최고이율이 사채이율을 하회하는 경우에는 사채이율을 적용한다. |

| 이자지급 기한 | 2024년 05월 07일, 2024년 08월 07일, 2024년 11월 07일, 2025년 02월 07일, 2025년 05월 07일, 2025년 08월 07일, 2025년 11월 07일, 2026년 02월 06일. |

|

| 신용평가 등급 | 평가회사명 | NICE신용평가 / 한국신용평가 |

| 평가일자 | 2024.01.26 / 2024.01.25 | |

| 평가결과등급 | BBB0(S) / BBB0(S) | |

| 상환방법 및 기한 |

상 환 방 법 | "본 사채"의 원금은 2026년 02월 06일에 일시 상환한다. 단, 상환기일이 영업일이 아닌 경우 그 다음 영업일에 원금을 상환하되, 상환기일 이후의 이자는 계산하지 아니한다. 원리금에 대하여 연체이자를 지급한다. 이 경우 연체이자는 지급일 익일부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울인 시중은행의 연체대출이율중 최고이율을 적용하되, 동 연체 대출 최고이율이 사채이율을 하회하는 경우에는 사채이율을 적용한다. |

| 상 환 기 한 | 2026년 02월 06일 | |

| 납 입 기 일 | 2024년 02월 07일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)하나은행 두산타워지점 |

| 회사고유번호 | 00130897 | |

| 기 타 사 항 |

▶ 본 사채 발행을 위해 2024년 01월 12일에 한국투자증권(주), 키움증권(주), KB증권(주) 및 미래에셋증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 |

|

| (주1) 본 사채는 2024년 01월 30일 09시부터 16시 30분까지 한국금융투자협회 K-Bond 프로그램을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 사채이자율, 발행수익률이 결정될 예정입니다. |

| (주2) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)(이하 "민간채권평가회사 4사"라 한다)에서 최종으로 제공하는 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. 단, "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. |

| (주3) 상기 기재된 총액(전자등록총액, 모집총액, 발행가액)은 예정금액이며, 본 사채의 전자등록총액은 수요예측 결과에 따라 제8-1회 및 제8-2회 무보증사채 합산 금 팔백억원(₩80,000,000,000) 이하의 범위 내에서 변동될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. |

| (주4) 본 사채의 최종 인수수수료는 발행회사의 판단에 따라 공동대표주관회사 및 인수회사에게 정액으로 지급될 수 있습니다. |

2. 공모방법

해당사항 없음.

3. 공모가격 결정방법

가. 공모가격 결정방법 및 절차

| 구 분 | 내 용 |

|---|---|

| 공모가격 최종결정 | - 발행회사: CFO, 금융담당 등 - 공동대표주관회사 : 담당 임원, 부서장 등 |

| 공모가격 결정 협의절차 | 수요예측 결과 및 금융시장의 상황 등을 감안한 후 발행회사와 공동대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

| 수요예측결과 반영여부 | 수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 공동대표주관회가 협의를 통해 발행수익률을 결정합니다. |

| 수요예측 재실시 여부 | 수요예측 실시 이후 발행일정 변경이 발생하더라도 수요예측을 재실시 하지 않습니다. |

나. 수요예측기준 절차 및 배정방법

| 구 분 | 세 부 내 용 |

|---|---|

| 공모희망금리 산정방법 | 발행회사와 공동대표주관회사는 두산퓨얼셀(주)의 제8-1회 및 제8-2회 무보증사채의 발행에 있어 민간채권평가사의 평가금리, 두산퓨얼셀(주)의 회사채 발행현황 및 유통물 현황, 최근 동일 신용등급 회사채의 스프레드 동향 및 채권시장 동향 등을 고려하여 공모희망금리를 결정하였습니다. |

| 공모희망금리 | 수요예측시 공모희망 금리는 다음과 같이 결정하였습니다. [제8-1회] 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)(이하 "민간채권평가회사 4사"라 한다)에서 최종으로 제공하는 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. 단, "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. [제8-2회] 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)(이하 "민간채권평가회사 4사"라 한다)에서 최종으로 제공하는 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. 단, "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. 상기 공모희망금리는 발행사와 공동대표주관회사가 협의하여 결정한 희망금리에 불과하므로 시장 상황에 따라 변동이 발생할 수 있습니다. |

| 수요예측 관련사항 | 본 사채의 수요예측은 "무보증사채 수요예측 모범규준"에 따르며, 수요예측은 "한국금융투자협회"의 "K-Bond" 프로그램" 접수방법을 사용합니다. 단, 불가피한 상황이 발생할 경우 "공동대표주관회사"가 E-MAIL / FAX 등 수요예측 방법을 결정합니다. 수요예측기간은 2024년 01월 30일 09시부터 16시 30분까지입니다. 수요예측 신청시 신청수량의 범위, 수량 및 가격단위는 아래와 같습니다. [제8-1회] ① 최소 신청수량: 10억원 ② 최대 신청수량: 본 사채의 발행예정금액 ③ 수량단위: 10억원 ④ 가격단위: 1bp (0.01%p.) [제8-2회] ① 최소 신청수량: 10억원 ② 최대 신청수량: 본 사채의 발행예정금액 ③ 수량단위: 10억원 ④ 가격단위: 1bp (0.01%p.) |

| 배정 관련사항 |

본 사채의 배정은 "무보증사채 수요예측 모범규준" 「I. 수요예측 업무절차 - 5. 배정에 관한 사항」 및 공동대표주관회사의 내부지침에 따라 결정합니다. - 공동대표주관회사는 무보증사채의 배정에 관한 합리적인 기준을 마련하여 운영합니다. 나. 배정시 준수 사항 - 공동대표주관회사는 수요예측 종료 후 수요예측 참여자별로 청약예정 물량을 배정할 때에 다음 각 사항을 준수합니다. ① 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니할 것 ② 금리를 제시하지 않은 수요예측 참여자는 낮은 가중치를 부여하여 배정할 것 다. 배정시 가중치 적용 - 공동대표주관회사는 다음 각 사항을 고려하여 수요예측 참여자별로 배정의 가중치를 달리 적용할 수 있습니다. ① 참여시간ㆍ참여금액 등 정량적 기준 ② 수요예측 참여자의 성향ㆍ과거 참여이력 및 행태ㆍ가격평가능력 등 해당 참여자와 관련한 정성적 요소 라. 납입예정 물량 배정 원칙 - 공동대표주관회사는 무보증사채의 청약이 종료된 이후 청약자별로 납입예정 물량을 배정할 때에 수요예측에 참여한 자를 그렇지 않은 자보다 우대하여 배정합니다.

|

| 금리미제시분 및 공모희망금리 범위 밖 신청분의 처리방안 |

"무보증사채 수요예측 모범규준"에 따라 낮은 가중치를 부여하여 배정하거나 수요예측 실시 이후 "유효수요"의 산정결과에 따라, 배정결과가 달라질 수 있습니다. |

| 비고 | 상기와 같이 산정된 공모희망금리는 시장 및 기업의 상황에 따라 변동될 수 있으며, 단순 참고 사항으로 활용하시기 바랍니다. 또한 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있음을 주지하시기 바랍니다. |

다. 공모희망금리 산정근거

공동대표주관회사인 한국투자증권(주), 키움증권(주), KB증권(주) 및 미래에셋증권(주)는 공모희망금리를 결정함에 있어 금융투자협회 무보증사채 수요예측 모범규준에 의거하여 아래와 같은 사항을 종합적으로 검토 및 고려하여 본사채의 공모희망금리를 결정하였습니다.

| 구분 | 검토사항 |

|---|---|

| ① | 민간채권평가회사 평가금리 및 국고대비 스프레드 동향 |

| ② | 최근 동일 등급 및 동일만기 회사채 발행 사례 검토 |

| ③ | 기발행 당사 채권 내역 및 유통 수익률 현황 |

| ④ | 채권시장 동향 및 전망 |

① 민간채권평가회사 평가금리 및 국고대비 스프레드 동향

가. 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최초 증권신고서 제출 1영업일 전에 최종으로 제공하는 두산퓨얼셀(주) 회사채 개별민평 수익률의 산술평균은 다음과 같습니다.

| [ 두산퓨얼셀(주) 민간채권평가회사 4사 평균 평가금리] | |

| (기준일: 2024년 01월 25일) | (단위: %) |

| 항목 | KIS자산평가 | 한국자산평가 | 나이스피앤아이 | 에프앤자산평가 | 4사 산술평균 |

|---|---|---|---|---|---|

| 개별민평 1.5년 | 5.983 | 6.112 | 6.091 | 6.074 | 6.065 |

| 개별민평 2년 | 6.197 | 6.622 | 6.474 | 6.494 | 6.446 |

| (출처 : 본드웹) |

나. 최근 6개월간 1.5년 및 2년 만기 "BBB0" 등급민평금리, 국고채권 금리 및 스프레드

| [1.5년 만기] | |

| (기준일: 2024년 01월 25일) | (단위 : %, bp) |

| 구분 | 평가금리 | Credit Spread | |||

|---|---|---|---|---|---|

| 국고채 | BBB0 등급민평 |

두산퓨얼셀 개별민평 |

등급민평금리 - 국고채금리 |

개별민평금리 - 국고채 금리 |

|

| 2024-01-25 | 3.335 | 7.606 | 6.065 | 427.1 | 273 |

| 2024-01-24 | 3.335 | 7.607 | 6.066 | 427.2 | 273.1 |

| 2024-01-23 | 3.333 | 7.608 | 6.067 | 427.5 | 273.4 |

| 2024-01-22 | 3.333 | 7.605 | 6.064 | 427.2 | 273.1 |

| 2024-01-19 | 3.342 | 7.63 | 6.089 | 428.8 | 274.7 |

| 2024-01-18 | 3.333 | 7.611 | 6.072 | 427.8 | 273.9 |

| 2024-01-17 | 3.336 | 7.621 | 6.082 | 428.5 | 274.6 |

| 2024-01-16 | 3.318 | 7.602 | 6.064 | 428.4 | 274.6 |

| 2024-01-15 | 3.318 | 7.582 | 6.044 | 426.4 | 272.6 |

| 2024-01-12 | 3.332 | 7.596 | 6.057 | 426.4 | 272.5 |

| 2024-01-11 | 3.368 | 7.627 | 6.089 | 425.9 | 272.1 |

| 2024-01-10 | 3.402 | 7.665 | 6.126 | 426.3 | 272.4 |

| 2024-01-09 | 3.411 | 7.664 | 6.125 | 425.3 | 271.4 |

| 2024-01-08 | 3.44 | 7.7 | 6.161 | 426 | 272.1 |

| 2024-01-05 | 3.439 | 7.698 | 6.159 | 425.9 | 272 |

| 2024-01-04 | 3.435 | 7.662 | 6.126 | 422.7 | 269.1 |

| 2024-01-03 | 3.462 | 7.692 | 6.159 | 423 | 269.7 |

| 2024-01-02 | 3.443 | 7.681 | 6.15 | 423.8 | 270.7 |

| 2023-12-29 | 3.382 | 7.627 | 6.099 | 424.5 | 271.7 |

| 2023-12-28 | 3.382 | 7.627 | 6.099 | 424.5 | 271.7 |

| 2023-12-27 | 3.419 | 7.675 | 6.149 | 425.6 | 273 |

| 2023-12-26 | 3.43 | 7.676 | 6.15 | 424.6 | 272 |

| 2023-12-22 | 3.432 | 7.679 | 6.155 | 424.7 | 272.3 |

| 2023-12-21 | 3.432 | 7.68 | 6.156 | 424.8 | 272.4 |

| 2023-12-20 | 3.423 | 7.666 | 6.142 | 424.3 | 271.9 |

| 2023-12-19 | 3.445 | 7.665 | 6.141 | 422 | 269.6 |

| 2023-12-18 | 3.436 | 7.657 | 6.134 | 422.1 | 269.8 |

| 2023-12-15 | 3.437 | 7.644 | 6.12 | 420.7 | 268.3 |

| 2023-12-14 | 3.41 | 7.616 | 6.092 | 420.6 | 268.2 |

| 2023-12-13 | 3.593 | 7.834 | 6.31 | 424.1 | 271.7 |

| 2023-12-12 | 3.583 | 7.823 | 6.299 | 424 | 271.6 |

| 2023-12-11 | 3.602 | 7.849 | 6.325 | 424.7 | 272.3 |

| 2023-12-08 | 3.568 | 7.814 | 6.29 | 424.6 | 272.2 |

| 2023-12-07 | 3.59 | 7.841 | 6.318 | 425.1 | 272.8 |

| 2023-12-06 | 3.566 | 7.81 | 6.286 | 424.4 | 272 |

| 2023-12-05 | 3.575 | 7.824 | 6.301 | 424.9 | 272.6 |

| 2023-12-04 | 3.594 | 7.853 | 6.329 | 425.9 | 273.5 |

| 2023-12-01 | 3.627 | 7.899 | 6.375 | 427.2 | 274.8 |

| 2023-11-30 | 3.632 | 7.916 | 6.393 | 428.4 | 276.1 |

| 2023-11-29 | 3.63 | 7.903 | 6.379 | 427.3 | 274.9 |

| 2023-11-28 | 3.701 | 7.986 | 6.462 | 428.5 | 276.1 |

| 2023-11-27 | 3.731 | 8.023 | 6.5 | 429.2 | 276.9 |

| 2023-11-24 | 3.728 | 8.033 | 6.509 | 430.5 | 278.1 |

| 2023-11-23 | 3.703 | 8.015 | 6.491 | 431.2 | 278.8 |

| 2023-11-22 | 3.715 | 8.023 | 6.5 | 430.8 | 278.5 |

| 2023-11-21 | 3.715 | 8.012 | 6.488 | 429.7 | 277.3 |

| 2023-11-20 | 3.74 | 8.024 | 6.5 | 428.4 | 276 |

| 2023-11-17 | 3.761 | 8.052 | 6.528 | 429.1 | 276.7 |

| 2023-11-16 | 3.779 | 8.083 | 6.56 | 430.4 | 278.1 |

| 2023-11-15 | 3.804 | 8.142 | 6.618 | 433.8 | 281.4 |

| 2023-11-14 | 3.863 | 8.212 | 6.688 | 434.9 | 282.5 |

| 2023-11-13 | 3.875 | 8.218 | 6.694 | 434.3 | 281.9 |

| 2023-11-10 | 3.853 | 8.201 | 6.677 | 434.8 | 282.4 |

| 2023-11-09 | 3.833 | 8.183 | 6.659 | 435 | 282.6 |

| 2023-11-08 | 3.824 | 8.193 | 6.669 | 436.9 | 284.5 |

| 2023-11-07 | 3.816 | 8.197 | 6.674 | 438.1 | 285.8 |

| 2023-11-06 | 3.797 | 8.203 | 6.679 | 440.6 | 288.2 |

| 2023-11-03 | 3.814 | 8.241 | 6.718 | 442.7 | 290.4 |

| 2023-11-02 | 3.81 | 8.24 | 6.716 | 443 | 290.6 |

| 2023-11-01 | 3.815 | 8.27 | 6.746 | 445.5 | 293.1 |

| 2023-10-31 | 3.817 | 8.274 | 6.75 | 445.7 | 293.3 |

| 2023-10-30 | 3.795 | 8.274 | 6.75 | 447.9 | 295.5 |

| 2023-10-27 | 3.806 | 8.251 | 6.727 | 444.5 | 292.1 |

| 2023-10-26 | 3.857 | 8.269 | 6.745 | 441.2 | 288.8 |

| 2023-10-25 | 3.821 | 8.223 | 6.699 | 440.2 | 287.8 |

| 2023-10-24 | 3.765 | 8.178 | 6.654 | 441.3 | 288.9 |

| 2023-10-23 | 3.793 | 8.213 | 6.689 | 442 | 289.6 |

| 2023-10-20 | 3.775 | 8.171 | 6.648 | 439.6 | 287.3 |

| 2023-10-19 | 3.797 | 8.198 | 6.674 | 440.1 | 287.7 |

| 2023-10-18 | 3.773 | 8.173 | 6.649 | 440 | 287.6 |

| 2023-10-17 | 3.761 | 8.141 | 6.618 | 438 | 285.7 |

| 2023-10-16 | 3.766 | 8.13 | 6.606 | 436.4 | 284 |

| 2023-10-13 | 3.773 | 8.116 | 6.593 | 434.3 | 282 |

| 2023-10-12 | 3.75 | 8.091 | 6.568 | 434.1 | 281.8 |

| 2023-10-11 | 3.774 | 8.103 | 6.579 | 432.9 | 280.5 |

| 2023-10-10 | 3.808 | 8.141 | 6.618 | 433.3 | 281 |

| 2023-10-06 | 3.82 | 8.165 | 6.641 | 434.5 | 282.1 |

| 2023-10-05 | 3.878 | 8.231 | 6.708 | 435.3 | 283 |

| 2023-10-04 | 3.938 | 8.287 | 6.763 | 434.9 | 282.5 |

| 2023-09-27 | 3.798 | 8.107 | 6.583 | 430.9 | 278.5 |

| 2023-09-26 | 3.82 | 8.122 | 6.598 | 430.2 | 277.8 |

| 2023-09-25 | 3.815 | 8.114 | 6.591 | 429.9 | 277.6 |

| 2023-09-22 | 3.818 | 8.109 | 6.586 | 429.1 | 276.8 |

| 2023-09-21 | 3.877 | 8.141 | 6.618 | 426.4 | 274.1 |

| 2023-09-20 | 3.853 | 8.12 | 6.596 | 426.7 | 274.3 |

| 2023-09-19 | 3.861 | 8.125 | 6.601 | 426.4 | 274 |

| 2023-09-18 | 3.878 | 8.135 | 6.611 | 425.7 | 273.3 |

| 2023-09-15 | 3.851 | 8.105 | 6.581 | 425.4 | 273 |

| 2023-09-14 | 3.85 | 8.1 | 6.576 | 425 | 272.6 |

| 2023-09-13 | 3.857 | 8.113 | 6.59 | 425.6 | 273.3 |

| 2023-09-12 | 3.867 | 8.111 | 6.587 | 424.4 | 272 |

| 2023-09-11 | 3.878 | 8.111 | 6.588 | 423.3 | 271 |

| 2023-09-08 | 3.758 | 8.066 | 6.543 | 430.8 | 278.5 |

| 2023-09-07 | 3.781 | 8.11 | 6.586 | 432.9 | 280.5 |

| 2023-09-06 | 3.75 | 8.064 | 6.54 | 431.4 | 279 |

| 2023-09-05 | 3.744 | 8.057 | 6.533 | 431.3 | 278.9 |

| 2023-09-04 | 3.732 | 8.033 | 6.51 | 430.1 | 277.8 |

| 2023-09-01 | 3.697 | 7.995 | 6.471 | 429.8 | 277.4 |

| 2023-08-31 | 3.705 | 8.006 | 6.485 | 430.1 | 278 |

| 2023-08-30 | 3.728 | 8.02 | 6.498 | 429.2 | 277 |

| 2023-08-29 | 3.732 | 8.024 | 6.503 | 429.2 | 277.1 |

| 2023-08-28 | 3.745 | 8.025 | 6.504 | 428 | 275.9 |

| 2023-08-25 | 3.76 | 8.039 | 6.518 | 427.9 | 275.8 |

| 2023-08-24 | 3.733 | 8.014 | 6.493 | 428.1 | 276 |

| 2023-08-23 | 3.739 | 8.023 | 6.501 | 428.4 | 276.2 |

| 2023-08-22 | 3.751 | 8.043 | 6.522 | 429.2 | 277.1 |

| 2023-08-21 | 3.743 | 8.032 | 6.511 | 428.9 | 276.8 |

| 2023-08-18 | 3.7 | 7.993 | 6.472 | 429.3 | 277.2 |

| 2023-08-17 | 3.73 | 8.032 | 6.511 | 430.2 | 278.1 |

| 2023-08-16 | 3.685 | 7.988 | 6.467 | 430.3 | 278.2 |

| 2023-08-14 | 3.705 | 8.033 | 6.512 | 432.8 | 280.7 |

| 2023-08-11 | 3.686 | 8.002 | 6.48 | 431.6 | 279.4 |

| 2023-08-10 | 3.683 | 7.991 | 6.47 | 430.8 | 278.7 |

| 2023-08-09 | 3.683 | 7.983 | 6.462 | 430 | 277.9 |

| 2023-08-08 | 3.665 | 7.96 | 6.438 | 429.5 | 277.3 |

| 2023-08-07 | 3.692 | 7.988 | 6.467 | 429.6 | 277.5 |

| 2023-08-04 | 3.726 | 8.018 | 6.496 | 429.2 | 277 |

| 2023-08-03 | 3.72 | 8.013 | 6.49 | 429.3 | 277 |

| 2023-08-02 | 3.693 | 7.989 | 6.464 | 429.6 | 277.1 |

| 2023-08-01 | 3.677 | 7.986 | 6.46 | 430.9 | 278.3 |

| 2023-07-31 | 3.695 | 8.013 | 6.486 | 431.8 | 279.1 |

| 2023-07-28 | 3.663 | 7.978 | 6.45 | 431.5 | 278.7 |

| 2023-07-27 | 3.628 | 7.933 | 6.403 | 430.5 | 277.5 |

| 2023-07-26 | 3.651 | 7.963 | 6.433 | 431.2 | 278.2 |

| 2023-07-25 | 3.658 | 7.988 | 6.458 | 433 | 280 |

| 2023-07-24 | 3.655 | 7.961 | 6.431 | 430.6 | 277.6 |

| 출처 : 본드웹 |

| [2년 만기] | |

| (기준일: 2024년 01월 25일) | (단위 : %,bp) |

| 구분 | 평가금리 | Credit Spread | |||

|---|---|---|---|---|---|

| 국고채 | BBB0 등급민평 |

두산퓨얼셀 개별민평 |

등급민평금리 - 국고채금리 |

개별민평금리 - 국고채 금리 |

|

| 2024-01-25 | 3.34 | 8.338 | 6.446 | 499.8 | 310.6 |

| 2024-01-24 | 3.34 | 8.331 | 6.439 | 499.1 | 309.9 |

| 2024-01-23 | 3.335 | 8.334 | 6.443 | 499.9 | 310.8 |

| 2024-01-22 | 3.317 | 8.333 | 6.442 | 501.6 | 312.5 |

| 2024-01-19 | 3.346 | 8.357 | 6.466 | 501.1 | 312 |

| 2024-01-18 | 3.325 | 8.338 | 6.447 | 501.3 | 312.2 |

| 2024-01-17 | 3.329 | 8.339 | 6.448 | 501 | 311.9 |

| 2024-01-16 | 3.3 | 8.31 | 6.419 | 501 | 311.9 |

| 2024-01-15 | 3.263 | 8.274 | 6.383 | 501.1 | 312 |

| 2024-01-12 | 3.281 | 8.279 | 6.388 | 499.8 | 310.7 |

| 2024-01-11 | 3.308 | 8.316 | 6.424 | 500.8 | 311.6 |

| 2024-01-10 | 3.352 | 8.356 | 6.464 | 500.4 | 311.2 |

| 2024-01-09 | 3.362 | 8.348 | 6.457 | 498.6 | 309.5 |

| 2024-01-08 | 3.39 | 8.384 | 6.492 | 499.4 | 310.2 |

| 2024-01-05 | 3.376 | 8.383 | 6.492 | 500.7 | 311.6 |

| 2024-01-04 | 3.333 | 8.332 | 6.441 | 499.9 | 310.8 |

| 2024-01-03 | 3.364 | 8.377 | 6.486 | 501.3 | 312.2 |

| 2024-01-02 | 3.328 | 8.357 | 6.466 | 502.9 | 313.8 |

| 2023-12-29 | 3.241 | 8.273 | 6.382 | 503.2 | 314.1 |

| 2023-12-28 | 3.241 | 8.273 | 6.382 | 503.2 | 314.1 |

| 2023-12-27 | 3.294 | 8.337 | 6.446 | 504.3 | 315.2 |

| 2023-12-26 | 3.297 | 8.337 | 6.446 | 504 | 314.9 |

| 2023-12-22 | 3.301 | 8.343 | 6.449 | 504.2 | 314.8 |

| 2023-12-21 | 3.319 | 8.35 | 6.454 | 503.1 | 313.5 |

| 2023-12-20 | 3.319 | 8.352 | 6.456 | 503.3 | 313.7 |

| 2023-12-19 | 3.368 | 8.388 | 6.492 | 502 | 312.4 |

| 2023-12-18 | 3.364 | 8.381 | 6.484 | 501.7 | 312 |

| 2023-12-15 | 3.353 | 8.372 | 6.476 | 501.9 | 312.3 |

| 2023-12-14 | 3.323 | 8.337 | 6.441 | 501.4 | 311.8 |

| 2023-12-13 | 3.538 | 8.567 | 6.671 | 502.9 | 313.3 |

| 2023-12-12 | 3.526 | 8.551 | 6.655 | 502.5 | 312.9 |

| 2023-12-11 | 3.555 | 8.583 | 6.686 | 502.8 | 313.1 |

| 2023-12-08 | 3.516 | 8.539 | 6.643 | 502.3 | 312.7 |

| 2023-12-07 | 3.545 | 8.568 | 6.672 | 502.3 | 312.7 |

| 2023-12-06 | 3.523 | 8.537 | 6.641 | 501.4 | 311.8 |

| 2023-12-05 | 3.526 | 8.543 | 6.646 | 501.7 | 312 |

| 2023-12-04 | 3.565 | 8.584 | 6.688 | 501.9 | 312.3 |

| 2023-12-01 | 3.602 | 8.631 | 6.735 | 502.9 | 313.3 |

| 2023-11-30 | 3.607 | 8.648 | 6.752 | 504.1 | 314.5 |

| 2023-11-29 | 3.581 | 8.633 | 6.736 | 505.2 | 315.5 |

| 2023-11-28 | 3.684 | 8.726 | 6.83 | 504.2 | 314.6 |

| 2023-11-27 | 3.725 | 8.768 | 6.872 | 504.3 | 314.7 |

| 2023-11-24 | 3.717 | 8.77 | 6.874 | 505.3 | 315.7 |

| 2023-11-23 | 3.695 | 8.748 | 6.852 | 505.3 | 315.7 |

| 2023-11-22 | 3.714 | 8.766 | 6.87 | 505.2 | 315.6 |

| 2023-11-21 | 3.683 | 8.745 | 6.848 | 506.2 | 316.5 |

| 2023-11-20 | 3.702 | 8.757 | 6.861 | 505.5 | 315.9 |

| 2023-11-17 | 3.726 | 8.786 | 6.89 | 506 | 316.4 |

| 2023-11-16 | 3.746 | 8.815 | 6.918 | 506.9 | 317.2 |

| 2023-11-15 | 3.788 | 8.87 | 6.974 | 508.2 | 318.6 |

| 2023-11-14 | 3.888 | 8.963 | 7.067 | 507.5 | 317.9 |

| 2023-11-13 | 3.895 | 8.968 | 7.072 | 507.3 | 317.7 |

| 2023-11-10 | 3.874 | 8.951 | 7.055 | 507.7 | 318.1 |

| 2023-11-09 | 3.852 | 8.937 | 7.041 | 508.5 | 318.9 |

| 2023-11-08 | 3.868 | 8.96 | 7.063 | 509.2 | 319.5 |

| 2023-11-07 | 3.87 | 8.963 | 7.066 | 509.3 | 319.6 |

| 2023-11-06 | 3.86 | 8.968 | 7.072 | 510.8 | 321.2 |

| 2023-11-03 | 3.892 | 9.015 | 7.118 | 512.3 | 322.6 |

| 2023-11-02 | 3.907 | 9.03 | 7.133 | 512.3 | 322.6 |

| 2023-11-01 | 3.963 | 9.073 | 7.177 | 511 | 321.4 |

| 2023-10-31 | 3.98 | 9.076 | 7.18 | 509.6 | 320 |

| 2023-10-30 | 3.976 | 9.077 | 7.181 | 510.1 | 320.5 |

| 2023-10-27 | 3.972 | 9.065 | 7.169 | 509.3 | 319.7 |

| 2023-10-26 | 3.995 | 9.088 | 7.192 | 509.3 | 319.7 |

| 2023-10-25 | 3.955 | 9.043 | 7.147 | 508.8 | 319.2 |

| 2023-10-24 | 3.913 | 8.993 | 7.097 | 508 | 318.4 |

| 2023-10-23 | 3.961 | 9.028 | 7.132 | 506.7 | 317.1 |

| 2023-10-20 | 3.93 | 8.992 | 7.096 | 506.2 | 316.6 |

| 2023-10-19 | 3.966 | 9.028 | 7.131 | 506.2 | 316.5 |

| 2023-10-18 | 3.954 | 9.007 | 7.111 | 505.3 | 315.7 |

| 2023-10-17 | 3.932 | 8.983 | 7.086 | 505.1 | 315.4 |

| 2023-10-16 | 3.921 | 8.965 | 7.068 | 504.4 | 314.7 |

| 2023-10-13 | 3.903 | 8.95 | 7.053 | 504.7 | 315 |

| 2023-10-12 | 3.881 | 8.929 | 7.033 | 504.8 | 315.2 |

| 2023-10-11 | 3.907 | 8.946 | 7.05 | 503.9 | 314.3 |

| 2023-10-10 | 3.95 | 8.995 | 7.098 | 504.5 | 314.8 |

| 2023-10-06 | 3.968 | 9.014 | 7.118 | 504.6 | 315 |

| 2023-10-05 | 4.039 | 9.083 | 7.187 | 504.4 | 314.8 |

| 2023-10-04 | 4.093 | 9.135 | 7.239 | 504.2 | 314.6 |

| 2023-09-27 | 3.858 | 8.908 | 7.012 | 505 | 315.4 |

| 2023-09-26 | 3.878 | 8.93 | 7.034 | 505.2 | 315.6 |

| 2023-09-25 | 3.866 | 8.919 | 7.023 | 505.3 | 315.7 |

| 2023-09-22 | 3.86 | 8.912 | 7.015 | 505.2 | 315.5 |

| 2023-09-21 | 3.925 | 8.957 | 7.061 | 503.2 | 313.6 |

| 2023-09-20 | 3.892 | 8.921 | 7.025 | 502.9 | 313.3 |

| 2023-09-19 | 3.899 | 8.925 | 7.029 | 502.6 | 313 |

| 2023-09-18 | 3.907 | 8.93 | 7.034 | 502.3 | 312.7 |

| 2023-09-15 | 3.865 | 8.891 | 6.995 | 502.6 | 313 |

| 2023-09-14 | 3.856 | 8.879 | 6.982 | 502.3 | 312.6 |

| 2023-09-13 | 3.867 | 8.896 | 7 | 502.9 | 313.3 |

| 2023-09-12 | 3.878 | 8.906 | 7.01 | 502.8 | 313.2 |

| 2023-09-11 | 3.873 | 8.907 | 7.013 | 503.4 | 314 |

| 2023-09-08 | 3.822 | 8.846 | 6.952 | 502.4 | 313 |

| 2023-09-07 | 3.858 | 8.884 | 6.99 | 502.6 | 313.2 |

| 2023-09-06 | 3.8 | 8.824 | 6.93 | 502.4 | 313 |

| 2023-09-05 | 3.8 | 8.814 | 6.92 | 501.4 | 312 |

| 2023-09-04 | 3.752 | 8.782 | 6.889 | 503 | 313.7 |

| 2023-09-01 | 3.708 | 8.742 | 6.848 | 503.4 | 314 |

| 2023-08-31 | 3.72 | 8.759 | 6.867 | 503.9 | 314.7 |

| 2023-08-30 | 3.74 | 8.781 | 6.889 | 504.1 | 314.9 |

| 2023-08-29 | 3.751 | 8.786 | 6.895 | 503.5 | 314.4 |

| 2023-08-28 | 3.765 | 8.801 | 6.909 | 503.6 | 314.4 |

| 2023-08-25 | 3.783 | 8.819 | 6.928 | 503.6 | 314.5 |

| 2023-08-24 | 3.756 | 8.791 | 6.9 | 503.5 | 314.4 |

| 2023-08-23 | 3.766 | 8.8 | 6.909 | 503.4 | 314.3 |

| 2023-08-22 | 3.784 | 8.822 | 6.931 | 503.8 | 314.7 |

| 2023-08-21 | 3.775 | 8.807 | 6.916 | 503.2 | 314.1 |

| 2023-08-18 | 3.725 | 8.763 | 6.871 | 503.8 | 314.6 |

| 2023-08-17 | 3.775 | 8.806 | 6.915 | 503.1 | 314 |

| 2023-08-16 | 3.716 | 8.752 | 6.86 | 503.6 | 314.4 |

| 2023-08-14 | 3.752 | 8.796 | 6.904 | 504.4 | 315.2 |

| 2023-08-11 | 3.715 | 8.761 | 6.869 | 504.6 | 315.4 |

| 2023-08-10 | 3.714 | 8.75 | 6.859 | 503.6 | 314.5 |

| 2023-08-09 | 3.71 | 8.744 | 6.853 | 503.4 | 314.3 |

| 2023-08-08 | 3.69 | 8.72 | 6.829 | 503 | 313.9 |

| 2023-08-07 | 3.73 | 8.756 | 6.864 | 502.6 | 313.4 |

| 2023-08-04 | 3.758 | 8.795 | 6.906 | 503.7 | 314.8 |

| 2023-08-03 | 3.741 | 8.776 | 6.89 | 503.5 | 314.9 |

| 2023-08-02 | 3.705 | 8.741 | 6.857 | 503.6 | 315.2 |

| 2023-08-01 | 3.685 | 8.732 | 6.85 | 504.7 | 316.5 |

| 2023-07-31 | 3.715 | 8.761 | 6.882 | 504.6 | 316.7 |

| 2023-07-28 | 3.676 | 8.719 | 6.843 | 504.3 | 316.7 |

| 2023-07-27 | 3.617 | 8.671 | 6.798 | 505.4 | 318.1 |

| 2023-07-26 | 3.651 | 8.706 | 6.835 | 505.5 | 318.4 |

| 2023-07-25 | 3.671 | 8.724 | 6.855 | 505.3 | 318.4 |

| 2023-07-24 | 3.651 | 8.694 | 6.828 | 504.3 | 317.7 |

| 출처 : 본드웹 |

② 최근 동일 등급 및 동일만기 회사채 발행 사례 검토

최근 6개월간 동일 등급(BBB0), 동일 만기 무보증 공모 회사채 발행내역은 다음과 같습니다.

| [최근 1.5년 만기 BBB0등급 무보증 회사채 발행 사례] |

| (단위: 억원, %) |

| 발행사 | 회차 | 등급 | 만기 | 납입일 | 최초 신고금액 |

공모희망금리 | 확정 발행조건 |

확정 발행금액 |

확정 발행금리 |

밴드상단 내 참여물량 |

수요예측 총참여물량 |

경쟁률 | 증액수량 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 이랜드월드 | 100-1 | BBB0 | 1.5 | 23/8/31 | 600 | 7.50% ~ 7.80% | 7.80% | 600 | 7.80% | 50 | 50 | 0.08 : 1 | - |

| (출처 : 금융감독원 전자공시시스템) |

최근 6개월 간 1.5년 만기 BBB0 등급 무보증 회사채 수요예측 사례는 1건 있었으며, 공모희망금리의 기준을 절대금리로 수요예측을 진행하였습니다. 해당 건은 최초 신고서 상의 공모금액에 미달하는 물량의 수요예측 참여가 있었으며, 금리밴드 상단에서 발행금리가 결정되었습니다.

| [최근 2년 만기 BBB0등급 무보증 회사채 발행 사례] |

| (단위: 억원, %) |

| 발행사 | 회차 | 등급 | 만기 | 납입일 | 최초 신고금액 |

공모희망금리 | 확정 발행조건 |

확정 발행금액 |

확정 발행금리 |

밴드상단 내 참여물량 |

수요예측 총참여물량 |

경쟁률 | 증액수량 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 에스엘엘중앙 | 15-2 | BBB0/BBB+ | 2년 | 23/9/27 | 300 | 7.00% ~ 8.00% | 7.99% | 390 | 7.990% | 350 | 350 | 1.17 : 1 | 90 |

| 콘텐트리중앙 | 21-2 | BBB0 | 2년 | 23/9/6 | 150 | 7.50% ~ 8.50% | 8.10% | 250 | 8.100% | 330 | 330 | 2.20 : 1 | 100 |

| 이랜드월드 | 100-2 | BBB0 | 2년 | 23/8/31 | 400 | 8.00% ~ 8.30% | 8.30% | 400 | 8.300% | 210 | 210 | 0.53 : 1 | - |

| 두산 | 309 | BBB0 | 2년 | 23/7/27 | 300 | 개별민평 2년 -0.30%p~+0.30%p | -0.80% | 430 | 5.741% | 930 | 930 | 3.10 : 1 | 130 |

| (출처 : 금융감독원 전자공시시스템) |

최근 6개월 간 2년 만기 BBB0 등급 무보증 회사채 수요예측 사례는 4건 있었으며, 공모희망금리의 기준을 그 중 3건은 절대금리, 1건은 개별민평으로 수요예측을 진행하였습니다. 개별민평 기준으로 수요예측을 진행한 1건의 경우 공모희망금리를 개별민평 기준 -30bp~+30bp로 진행했습니다. 개별민평금리는 민간채권평가사가 평가하는 이론적인 금리로 실제 유통금리와는 차이가 있을 수 있으나 시장내에서 개별종목의 유통물 거래시 가격결정의 기준으로 많이 사용되고 있습니다.

또한 상기 4건의 수요예측에서 총 3건이 최초 신고서 상의 공모금액을 상회하는 물량의 수요예측 참여가 있었으며, 1건을 제외하고 모두 금리밴드 상단 보다 낮게 발행금리가 결정되었습니다.

③ 기발행 당사 채권 내역 및 유통 수익률 현황

최근 6개월간 기발행된 두산퓨얼셀(주) 공모 회사채의 유통내역은 아래와 같습니다.

| (단위 : %, bp, 억원) |

| 종목명 | 거래일 | 거래량 | 평균 거래수익률(a) |

민평금리(b) | 스프레드 (a - b) |

|---|---|---|---|---|---|

| 두산퓨얼셀7-1 | 2023-08-03 | 10 | 6.280 | 6.290 | -1.0 |

| 두산퓨얼셀7-2 | 2023-08-29 | 13 | 6.076 | 6.572 | -49.6 |

| 두산퓨얼셀3 | 2023-12-19 | 17 | 5.187 | 5.693 | -50.6 |

| 두산퓨얼셀3 | 2024-01-09 | 10 | 5.213 | 5.540 | -32.7 |

| (출처 : 본드웹) (주) 10억원 이상 거래량 기준 |

최근 6개월간 거래된 두산퓨얼셀(주)의 기발행 회사채 중 10억원 이상의 거래된 장외 거래는 총 4건이 존재하고 있습니다. 해당 기간 동안 발생된 거래 건 모두 평균 거래수익률이 민평금리 대비 높은 수준에서 거래되었습니다.

④ 채권시장 동향 및 종합결론

2019년 세계 경제는 미ㆍ중 무역갈등으로 촉발된 불확실성이 지속되는 가운데 금리 인하 기조가 지속되었습니다. 미국 연방준비제도(Fed)는 2019년 7월 FOMC에서 글로벌 경기 부진과 미국 물가상승률의 정책 목표(2%) 도달 불확실성으로 10년 7개월만에 기준금리를 2.25~2.50%에서 2.00~2.25%로 하향 조정하였습니다. 이어 9월 FOMC 및 10월 FOMC에서도 연달아 두 차례 금리를 하향 조정하였습니다(9월 1.75~2.00%로 금리 하향 후 10월 1.50~1.75%로 추가 하향 조정). 또한 이후 기준금리를 1.50~1.75%로 유지하던 중, 코로나19가 중국을 넘어 전 세계적인 팬데믹으로 확산되자 2020년 3월 두 차례의 FOMC에서 금리를 1.50~1.75%에서 0.00~0.25%로 전격 인하하였습니다. 더불어 기업지원, 회사채 매입 등 정책적인 지원을 통해 코로나19로 인한 경기하락을 방어하고자 통화정책의 완화적인 기조를 강화하였습니다.

한편 한국은행 또한 2020년 3월 16일 코로나19로 인한 임시 금융통화위원회를 개최하여 기준금리를 1.25%에서 0.75%로 0.5%포인트 인하하여 처음으로 0%대 저금리 시대에 진입하였으며 이후 5월 28일에 열린 금통위에서 추가로 0.25%포인트 인하하여 기준금리가 0.50%로 하락했습니다. 시중금리의 경우 2020년 11월 이후 경기 지표 개선 및 물가상승과 더불어 FOMC의 기준금리 인상 시기가 기존 전망보다 앞당겨질 수 있다는 기대감에 장기물 위주로 상승하는 모습을 보였습니다. 하지만 파월 연준 총재는 2021년 1월 출구정책을 모색하기에는 아직 시기상조임을 시사하였고, 코로나19 바이러스 확산과 이에 따른 경제 회복 속도를 주시하며 신중하게 통화정책을 펼쳐갈 뜻을 밝혔습니다. 이러한 시장 기대에 부합하듯 2021년 3월 16일과 17일 양일 진행된 FOMC에서 파월 연준 총재는 현재의 금리 및 자산매입 정책을 유지할 것을 시사하였습니다.

그러나 각국 중앙은행은 최근 몇 달 사이 예상보다 빠른 경제 회복 속도와 시장 기대를 상회하는 인플레이션으로 인해 조기 테이퍼링 및 금리 정상화 가능성을 언급하였습니다. 경기 측면에서 IMF와 OECD는 각각 올해 세계경제 성장률을 6.0%, 5.8%로 전망하였고, 6월 초 세계은행은 세계경제 성장률을 지난 1월 전망치(4.1%)보다 1.5%p. 상향 조정한 5.6%로 전망하였습니다. 물가 측면에서 미국의 5월 소비자물가 상승률은 5.0%로 2008년 8월 이후 가장 높은 수준을 기록하였습니다. 한국은행은 2021년 5월, 올해 물가 상승률 전망치를 1.3%에서 1.8% 수준으로 상향하였습니다.

FOMC는 6월 기준금리를 동결하였으나, 연방기금 목표금리 전망치 점도표에서 금리 인상 시점을 앞으로 큰 폭 조정하였고, 테이퍼링에 대한 논의를 시작하였다고 발표하였습니다. 점도표 상 2023년 금리인상을 전망한 연준위원은 7명에서 13명으로 늘었고, 2022년 인상을 예고한 위원 수 역시 4명에서 7명으로 증가하였습니다. 이주열 한국은행 총재는 6월, 물가 상승과 금융불균형을 이유로 연내 2차례의 금리 인상이 가능함을 시사하였습니다. 중앙은행의 매파적 발언이 이어지자 단기금리가 급등하고, 장단기 스프레드가 급격히 축소되는 등 채권시장 변동성은 확대되었습니다. 12월 FOMC는 기준금리 동결(0~0.25%)과 자산매입 축소(테이퍼링) 1,200억 달러 규모를 기존에 계획했던 종료 시점인 2022년 6월에서 3월로 앞당길 것임을 발표했으며, 점도표상 2022년 세 차례 금리 인상 가능성에 대해 시사했습니다. 국내의 경우 2021년 6월부터 지속된 이주열 총재의 기준금리 인상 발언 이후 2021년 8월 금통위에서 기준금리 0.25%p. 인상(기준금리 0.75%)을 결정하였습니다. 이후 2021년 11월 기준금리를 0.75%에서 1.00%로 인상하였으며, 가파른 금리 인상 경로를 선반영하며 급등하던 국채 금리는 11월 들어 안정세를 나타냈습니다. 2021년 12월 FOMC에서는 테이퍼링과 금리인상 간 긴 시간이 걸리지 않을 것이라며 인플레이션이 일시적이라는 기존 입장을 선회하였고, 물가를 분명히 통제해야할 대상으로 인식하고 있음을 시사하였습니다. 또한, 2022년 1월 금통위에서는 기준금리를 1.00%에서 1.25%로 0.25%p 인상한 바, 기준금리는 범세계적 코로나19 확산 이전 수준으로 회귀하였습니다. 한편, 2022년 2월 금통위에서는 기준금리를 동결하였으나, 2022년 4월과 5월 금통위에서 각각 금리를 0.25%p 인상하여 한국은행 기준금리는 1.75%로 상승하였습니다.

2022년 6월 미국 FOMC에서는 지속적으로 상승하는 물가에 대응하기 위해 기준금리를 0.75%p 인상하며 자이언트스텝을 단행하였습니다. 이에 따라 미국 기준금리는 0.75%~1.00%에서 1.50%~1.75%로 인상되었습니다. 연준이 금리를 급속히 올린 것은 미국의 소비자물가 상승률이 40년만에 최고치를 갱신하는 등 높은 인플레이션 압력을 받고 있기 때문입니다. 연준은 인플레이션이 안정화 될때까지 추가적인 금리 인상을 시사하였습니다. 한편, 2022년 7월 금통위는 미국 기준금리의 추가적인 인상예상에 따른 한미 금리 역전가시화 및 국내 높은 물가 상승률이 지속되는점(2022.06 소비자물가지수 6.0%) 등을 고려하여 1.75%인 기준 금리를 2.25%로 0.50%p 인상하였습니다. 이후에도 파월 연준 의장은 지속적 금리 인상을 시사하며, 적극적 통화긴축 의지를 드러냈으며, 7월 FOMC 0.75%p. 인상, 9월 FOMC 0.75%p. 인상, 11월 FOMC에서도 기준금리를 0.75%p. 인상하며 4차례 연속 자이언트스텝을 단행하였고 12월 FOMC에서 0.50%p.를 인상하였으며 2023년 2월 0.25%p.를 인상하였습니다. 2023년 3월 FOMC에서는 SVB 파산에 따라 금융안정성을 위한 금리 동결 혹은 인하 주장이 제기되었으나 미 연준은 물가안정을 더욱 중시하는 기조를 보이며 0.25%p. 추가 인상을 결정하였고, 5월 FOMC에서 연달아 0.25%p. 인상하였습니다. 2023년 6월 FOMC는 15개월 만에 금리를 동결하였으나, 2023년 7월 다시 0.25%p 추가 인상을 결정하여 22년만에 최고치의 금리 수준을 기록하였습니다. 7월 CPI와 근원 CPI 상승률이 예상치를 하회하였지만, FOMC 의사록에서는 추가 금리 인상을 시사하였습니다. 2023년 9월 FOMC에서는 연내 한차례 소폭 추가 인상을 사실상 예고하면서 긴축 기조를 당분간 유지할 것을 분명히 하면서도 금리동결을 결정하였고 이어진 11월, 12월 FOMC에서도 기준금리를 동결하였습니다. 이에 미국의 기준금리는 증권신고서 제출일 현재 5.25%~5.50%입니다. 연준은 기준금리를 3연속 동결하면서 점도표의 2024년 기준금리 전망을 크게 낮췄고 미국 기준금리가 2024년 말까지 0.25%포인트씩 세 차례(0.75%포인트) 내려갈 수 있다고 봤습니다.

글로벌 중앙은행들의 연이은 기준금리 인상 및 높은 물가 상승 압력에 대한 대응으로, 2022년 8월 25일, 2022년 10월 12일, 2022년 11월 24일 및 2023년 1월 13일 금융통화위원회에서 각각 0.25%p., 0.50%p., 0.25%p., 0.25%p. 인상을 결정하여 한국은행 기준금리는 3.50% 수준이 되었습니다. 이후 2023년 2월 금통위에서는 물가와 경기를 함께 고려하여 금리 인상 1년 반만에 기준금리를 동결하였습니다. 2023년 4월 금통위에서는 3월 발생한 SVB, CS 파산으로 인한 글로벌 금융 시장 불안정성 확대를 지적하며 만장일치로 동결을 결정하였으나 기자회견에서 총재는 5명의 위원은 추가 인상의 여지를 열어두었다고 언급하였습니다. 2023년 5월 25일 시행된 5월 금통위에서 4월에 이어 만장일치로 기준금리를 동결하였으나, 총재가 기자회견에서 6명의 금통위원 모두가 추가 금리 인상 가능성을 열어두고 있다고 언급하며 추가 인상이 언제든 가능하다고 언급하였습니다. 2023년 7월 금통위에서 금리 동결에 이어, 8월 금통위에서도 동결을 결정하였으나 모든 위원들이 가계부채 증가세 등을 우려하며 3.75%까지 기준금리를 추가 인상 가능성을 열어둬야 한다는 의견을 제시하였습니다. 10월 금통위 및 11월 금통위에 이어 2024년 1월 11일 금통위에서도 기준금리를 동결하여 증권신고서 제출일 현재 한국 기준금리는 3.50%를 기록하고 있습니다. 금통위에서는 전체적으로 물가 둔화 흐름이 지속되고 있으며 유가 상승 가능성, 이스라엘-하마스 사태 등 대외 경제 불안 위험이 많이 완화됐다고 말하며 금리 인상 가능성을 일축시켰습니다. 또한 지난해 11월 마지막 금통위 당시 이 총재를 제외한 6명 금통위원 중 4명이 3.75%까지 추가 금리 인상 가능성을 열어두자는 의견이었지만, 이번 회의에서는 모든 금통위원이 추가 금리 인상 가능성을 부정했습니다. 그러나 총재는 사견을 전제로 "적어도 6개월 이상은 기준금리 인하가 쉽지 않을 것"이라고도 하여 당분간은 국내 기준금리가 현재 상태를 유지할 것으로 전망됩니다.

태영건설 기업재무구조개선(워크아웃) 신청을 계기로 불거진 부동산 PF 부실 문제로 당분간 크레딧 시장은 산업별, 업체별 선별적인 수요가 예상됩니다. 그러나 부동산이나 건설업의 큰 위기로 번져 시스템 위기가 될 가능성은 적다고 보여지며, 우량 크레딧 시장은 투자매력도를 바탕으로 상대적으로 안정세를 이어갈 것으로 전망됩니다. 다만, 향후 통화정책 불확실성에 따라 기관투자자의 선별적인 투자가 진행될 것으로 예상되며, 개별회사의 신용도 및 재무안정성을 바탕으로 최근 재무실적이 저조한 회사 또는 신용등급 강등 가능성이 있는 회사에 대한 투자 심리는 위축될 수 있습니다. 또한 각국의 금리차이, 유가 변동성 확대, 우크라이나-러시아 전쟁 및 이스라엘-하마스 전쟁으로 지정학적 리스크 확대 등으로 인한 글로벌 경기 변동은 회사채 투자 심리를 위축시킬 수 있습니다.

라. 결론

이에 따라 공동대표주관회사는 두산퓨얼셀(주) 제8-1회 및 제8-2회 무보증사채의 발행을 위한 공모희망금리 결정시 '① 민간채권평가회사 평가금리 및 국고대비 스프레드 동향', '② 최근 동일 등급 및 동일만기 회사채 발행 사례 검토', '③ 기발행 당사 채권 내역 및 유통 수익률 현황', '④ 채권시장 동향 및 전망'를 종합적으로 고려하여 공모희망금리를 아래와 같이 결정하였습니다.

[최종 공모희망금리밴드]

| 구 분 | 내 용 |

|---|---|

| 제8-1회 무보증사채 |

청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)(이하 "민간채권평가회사 4사"라 한다)에서 최종으로 제공하는 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. 단, "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. |

| 제8-2회 무보증사채 |

청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)(이하 "민간채권평가회사 4사"라 한다)에서 최종으로 제공하는 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. 단, "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. |

두산퓨얼셀(주)와 공동대표주관회사는 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아닙니다. 투자 결정을 위한 판단, 수요예측, 청약 시 참고사항으로 활용해야 하며 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있습니다.

수요예측 후 유효수요 및 금리는 "무보증사채 수요예측 모범규준" 및 공동대표주관회사의 수요예측지침에 의거하여 공동대표주관회사가 결정하며, 필요시 발행회사와 협의합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 수요예측

1. "공동대표주관회사"는 "인수규정" 제2조 제7호 및 제12조에 따라 "수요예측"을 실시하여 "발행회사"와 협의하여 발행금액 및 발행금리를 결정한다.

(1) 투자일임ㆍ신탁고객이 기관투자자일 것, 다만 인수규정 제2조제18호에 따른 고위험고수익투자신탁과「자본시장과 금융투자업에 관한 법률」시행령 제103조제2호의 불특정금전신탁의 경우에는 기관투자자 여부에 관계없이 참여가 가능하다.

(2) 투자일임ㆍ신탁고객이 인수규정 제17조의2제4항제2호에 따라 불성실수요예측 참여자로 지정된 자가 아닐 것

2. 수요예측은「무보증사채 수요예측 모범규준」에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 "K-Bond" 프로그램을 사용한다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"와 협의하여 수요예측 방법을 결정한다.

3. 수요예측기간은 2024년 01월 30일 09시부터 16시 30분까지로 한다.

4. 수요예측 공모희망금리:

[제8-1회 무보증사채]

청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)(이하 "민간채권평가회사 4사"라 한다)에서 최종으로 제공하는 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. 단, "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다.

[제8-2회 무보증사채]

청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)(이하 "민간채권평가회사 4사"라 한다)에서 최종으로 제공하는 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. 단, "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다.

5. 수요예측 결과는 "공동대표주관회사"가 3년간 보관한다.

6. 수요예측 결과는 "발행회사"와 "공동대표주관회사"만 공유한다. 단, 수요예측 실시 후 발행조건 확정에 따라 제출하는 정정신고서에 기업공시서식 작성기준에 따라 수요예측 결과를 공시한다. 또한, 법원, 금융위원회 등 정부기관(준 정부기관 포함)으로부터 자료 등의 제출을 요구 받는 경우, 법률이 허용하는 범위 내에서 즉시 "발행회사"에 통지하고 최소한의 자료만을 제공한다.

7. 수요예측에 따른 배정은「무보증사채 수요예측 모범규준」에 따라 "공동대표주관회사"가 "발행회사"와 협의하여 결정한다.

8. 수요예측에 따른 배정 후, "공동대표주관회사"는 배정결과를 "K-Bond" 프로그램을 통해 배정 받을 투자자에게 통보한다.

9. "공동대표주관회사"는 수요예측 참여자의 불성실 수요예측 참여자 지정 여부를 확인하여야 하고, 수요예측 참여가 제한되는 자를 수요예측 참여자에 포함해서는 아니된다.

10. 불성실 수요예측 참여자의 관리 : "공동대표주관회사"는 불성실 수요예측 참여행위 예방을 위한 사전 고지를 통해 실수요 기재를 유도하며, 불성실 수요예측 참여행위가 발생한 경우 관련사항을 지체없이 "한국금융투자협회"에 제출한다.

11. "공동대표주관회사"는 공모금액 미달 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니 된다. 또한, 수요예측 종료 후 제출된 증권신고서에 대한 금융감독원의 정정 요구명령 및 발행사의 자진정정 등으로 인하여 발행일정이 변경될 경우 공동대표주관회사는 발행회사와의 협의를 통하여 별도의 수요예측을 재실시하지 않고 최초의 수요예측 결과를 따른다.

나. 청약

1. 공고기간 : 증권신고서 수리일 이후부터 청약개시일까지

2. 청약기간 : 2024년 02월 07일 09시부터 12시까지

3. 청약방법

(1) 청약자는 소정의 청약서 2통에 필요한 사항을 기입날인하여 청약증거금과 함께 청약취급처에서 청약한다.

(2) 수요예측에 참여하여 우선배정 받은 기관투자자(이하 "인수규정" 제2조 제8호에 의한 기관투자자로 한다. 이하 같다)만 청약할 수 있다. 단, 수요예측을 통해 배정된 금액의 총합계가 "발행회사"의 최종 발행금액에 미달하는 경우 기관투자자, 전문투자자 및 일반투자자("본 사채"의 청약자 중, 기관투자자 및 전문투자자를 제외한 투자자를 말한다. 이하 같다)도 청약에 참여할 수 있다.

(3) 청약자는 1인 1건에 한하여 청약할 수 있으며, 「금융실명거래 및 비밀보장에 관한 법률」의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 한다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 본다.

(4) 청약단위 : 최저청약단위는 일십억원 이상으로 하며, 일십억원 이상은 일십억원 단위로 한다. 또한, 청약자 1인당 "본 사채"에 청약하는 청약총액은 "본 사채"의 전자등록총액을 초과하지 못한다.

(5) 청약증거금 : 전자등록총액의 100%에 해당하는 금액으로 하고, 청약금은 "본 사채"의 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니한다.

(6) 청약취급처 : "인수단"의 본점.

(7) "본 사채"에 투자하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조 제5항에 규정된 「전문투자자 및 자본시장과 금융투자업에 관한 법률」 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 투자설명서를 교부 받아야 한다.

가. 교부장소 : "인수단"의 본점

나. 교부방법 : "본 사채"의 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법 또는 전자문서의 방법으로 교부한다.

다. 교부일시 : 2024년 02월 07일

라. 기타사항

- "본 사채" 청약에 참여하고자 하는 투자자는 청약 전 반드시 투자설명서를 교부받은 후 교부확인서에 서명하여야 하며, 투자설명서를 교부 받지 않고자 할 경우, 투자설명서 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시하여야 한다.

- 투자설명서 교부를 받지 않거나, 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시하지 않을 경우 "본 사채"의 청약에 참여할 수 없다.

|

<자본시장과 금융투자업에 관한 법률> 가. 전문투자자 나. 삭제 <2016.6.28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자

1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다.

|

다. 배정

(1) 수요예측에 참여한 "전문투자자" 및 "기관투자자"(이하 "수요예측 참여자"라 한다.)가 수요예측 결과에 따라 배정된 금액(이하 "수요예측 우선배정분"이라 한다)을 청약하는 경우에는 "수요예측 우선배정분"을 한도로 하여, 그 청약금액의 100%를 배정한다.

(2) "수요예측 참여자"의 총 청약금이 발행금액총액에 미달 된 경우에 한하여 발행금액 총액에서 "수요예측 참여자"의 최종 청약금을 공제한 잔액을 청약일 당일 12시까지 청약 접수한 전문투자자 및 기관투자자와 일반투자자에게 배정할 수 있다. 단, 청약자의 특성 등을 고려하여 "공동대표주관회사"가 그 배정받는 자 등을 결정할 수 있으며, 필요 시 "인수단"과 협의하여 결정할 수 있다. 또한 본 채권의 배정은 금융투자협회「무보증사채 수요예측 모범규준」및 "공동대표주관회사"의 내부 지침에 근거하여 "공동대표주관회사"가 결정하되, 수요예측 결과에 따른 "유효수요"의 범위를 반영하여 합리적으로 결정하며,「무보증사채 수요예측 모범규준」I-5조에 따라, 본채권 수요예측에 참여한 투자자에 대해서는 수요예측에 참여하지 않은 청약자에 비해 우대 배정한다.

(3) (2)호에 따라 "수요예측 참여자"의 총 청약금이 발행금액 총액에 미달되는 경우 다음 각 호의 방법으로 배정한다.

가. 전문투자자 및 기관투자자: 청약금에 비례하여 안분배정한다. 그러나 "공동대표주관회사"는 합리적 범위 하에서 일십억 단위 배정을 실시할 수 있다.

나. 일반투자자: 전문투자자 및 기관투자자 배정 후 잔액이 발생한 경우, 그 잔액에 대하여 다음 각 호의 방법으로 배정한다.

① 총 청약건수가 모집총액을 최저청약단위(일십억원)로 나눈 건수를 초과하는 경우에는 추첨에 의하여 최저청약단위를 배정한다.

② 총 청약건수가 모집총액을 최저청약단위로 나눈 건수를 초과하지 않는 경우에는 청약자의 청약금액에 관계없이 최저청약단위를 우선배정하고, 최저청약단위를 초과하는 청약분에 대하여는 그 초과 청약금액에 비례하여 최저청약단위로 안분배정한다

(4) 상기 ①, ②의 방법으로 배정한 후 잔액이 발생한 경우, 그 잔액에 대하여 "인수단"은 인수비율에 따라 안분하여 인수하고, "본 사채"의 납입일 당일 납입처에 인수금액을 납입한다. 이때, 인수비율을 적용한 인수회사의 배정금액 중 '억원' 단위 미만의 단위가 발생할 경우 '천만원' 단위에서 반올림 하여 배분하며, 배분 후 발생하는 잔액은 "공동대표주관회사"가 인수한다.

(5) "본 사채"의 "인수단"은 "공동대표주관회사"가 납입일 당일 본 사채를 수요예측결과 배정된 내역에 따라 배정할 것을 위임한다. "공동대표주관회사"는 선량한 관리자의 주의의무로 이를 수행한다.

라. 일정

(1) 납입일: 2024년 02월 07일

(2) 발행일: 2024년 02월 07일

마. 납입장소

(주)하나은행 두산타워지점

바. 상장일정

(1) 상장신청예정일: 2024년 02월 02일

(2) 상장예정일: 2024년 02월 07일

사. 사채권교부예정일

전자등록기관인 한국예탁결제원에 사채의 권리내용을 전자등록하고 사채권은 발행하지 않습니다.

아. 사채권 교부장소

사채권을 발행하지 않으므로 주식ㆍ사채 등의 전자등록에 관한 법률에 따른 전자등록의 방법으로 한국예탁결제원이 작성, 비치하는 전자등록계좌부상에 그 수량만큼 기재함으로써 교부에 갈음합니다.

자. 기타 모집 또는 매출에 관한 사항

(1) 본 사채는 주식ㆍ사채 등의 전자등록에 관한 법률에 의거 전자등록기관인 한국예탁결제원의 등록부에 사채의 권리내용을 등록하고 사채권은 발행하지 아니합니다.

(2) 사채청약금은 납입일에 사채납입금으로 대체충당하며 청약금에 대하여는 무이자로 합니다.

(3) 본 사채권의 원리금지급은 두산퓨얼셀(주)가 전적으로 책임을 집니다.

(4) 원금상환의무나 이자지급의무를 이행하지 않을 경우, 해당 원금상환일 또는 이자지급일의 다음날부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행의 연체대출이율 중 최고이율을 적용한 연체이자를 지급합니다. 단,동 연체대출이율 중 최고이율이 사채이자율을 하회하는 경우에는 사채이자율을 적용합니다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [회 차 : | 8-1] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 대표 | 키움증권㈜ | 00296290 | 서울특별시 영등포구 여의나루로 4길 18 | 6,000,000,000 | 0.20 | 총액인수 |

| 인수 | 유진투자증권㈜ | 00131054 | 서울특별시 영등포구 국제금융로 24 | 4,000,000,000 | 0.20 | 총액인수 |

| (주1) 본 사채의 발행가액은 수요예측 후 확정될 예정이므로 수요예측 결과에 따라 인수인의 인수금액이 조정될 수 있습니다 (주2) 본 사채의 최종 인수수수료는 발행회사의 판단에 따라 공동대표주관회사 및 인수회사에게 정액으로 지급될 수 있습니다. |

| [회 차 : | 8-2] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 대표 | 한국투자증권㈜ | 00160144 | 서울시 영등포구 의사당대로 88 | 7,500,000,000 | 0.20 | 총액인수 |

| 대표 | KB증권㈜ | 00164876 | 서울시 영등포구 여의나루로 50 | 7,000,000,000 | 0.20 | 총액인수 |

| 대표 | 미래에셋증권㈜ | 00111722 | 서울특별시 중구 을지로5길 26 | 7,500,000,000 | 0.20 | 총액인수 |

| 인수 | 하이투자증권㈜ | 00148665 | 서울특별시 영등포구 여의대로 66 | 4,000,000,000 | 0.20 | 총액인수 |

| 인수 | 신영증권㈜ | 00136721 | 서울특별시 영등포구 국제금융로 8길 16 | 4,000,000,000 | 0.20 | 총액인수 |

| (주1) 본 사채의 발행가액은 수요예측 후 확정될 예정이므로 수요예측 결과에 따라 인수인의 인수금액이 조정될 수 있습니다., (주2) 본 사채의 최종 인수수수료는 발행회사의 판단에 따라 공동대표주관회사 및 인수회사에게 정액으로 지급될 수 있습니다. |

나. 사채의 관리

| [회 차 : 8-1] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료 (정액) |

||

| DB금융투자(주) | 00115694 | 서울특별시 영등포구 국제금융로8길 32 | 10,000,000,000 | 3,000,000 | - |

| [회 차 : 8-2] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료 (정액) |

||

| DB금융투자(주) | 00115694 | 서울특별시 영등포구 국제금융로8길 32 | 30,000,000,000 | 3,000,000 | - |

다. 특약사항

"인수계약서"상의 특약사항은 다음과 같습니다.

|

제19조(특약사항)

1. "발행회사"의 주식이나 주식으로 교부할 수 있거나 발행요구권을 행사할 수 있는 어떠한 증권을 발행하기로 하는 이사회의 결의가 있은 때 2. "발행회사"의 발행어음 또는 수표의 부도 혹은 기타 사유로 금융기관으로부터 거래가 정지된 때 3. "발행회사"의 영업의 일부 또는 전부의 변경, 정지 또는 양도 4. "발행회사"의 영업목적의 변경 5. 화재, 홍수 등 천재지변, 재해로 "발행회사"에게 막대한 손해가 발생한 때 6. "발행회사"가 다른 회사를 인수 또는 합병하거나 "발행회사"가 다른 회사에 인수 또는 합병될 때, "발행회사"를 분할하고자 할 때, 기타 발행회사의 조직에 관한 중대한 변경이 있는 때 7. "자산재평가법"에 의하여 자산재평가 착수보고서와 재평가신고를 한 때 8. "발행회사" 자기자본의 100%이상을 타법인에 출자하는 내용의 이사회 결의 등 내부 결의가 있은 때 9. "발행회사" 자기자본의 100%이상의 차입 또는 기채를 그 내용으로 하는 이사회등의 결의가 있은 때 10. "발행회사"가 다른 회사와 영업의 중요부분을 영업양수도하고자 하는 때 11. 기타 "발행회사" 경영상 중대한 영향을 미치는 사항이 발생한 때 |

II. 증권의 주요 권리내용

1. 주요 권리내용

가. 사채의 명칭, 이자율 및 만기에 관한 사항

| (단위 : 억원) |

| 회차 | 발행금액 | 연리이자율 | 만기일 | 옵션관련사항 |

|---|---|---|---|---|

| 제8-1회 무보증사채 | 100 | (주1) | 2025년 08월 07일 | - |

| 제8-2회 무보증사채 | 300 | (주2) | 2026년 02월 06일 | - |

| (주1) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)(이하 "민간채권평가회사 4사"라 한다)에서 최종으로 제공하는 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. 단, "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 두산퓨얼셀 주식회사 1년 6개월 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. |

| (주2) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)(이하 "민간채권평가회사 4사"라 한다)에서 최종으로 제공하는 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. 단, "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 "민간채권평가회사 4사" 중 청약일 1영업일 전 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 두산퓨얼셀 주식회사 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. |

| (주3) 상기 기재된 총액(전자등록총액, 모집총액, 발행가액)은 예정금액이며, 본 사채의 전자등록총액은 수요예측 결과에 따라 제8-1회 및 제8-2회 무보증사채 합산 금 팔백억원(₩80,000,000,000) 이하의 범위 내에서 변동될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. |

- 당사가 발행하는 제8-1회 및 제8-2회 무보증사채는 무기명식 이권부 무보증사채로서, Call-Option, Put-Option 등의 조기상환권이 부여되어 있지 않습니다. 주식으로 전환될 수 있는 전환청구권도 부여되어 있지 않으며, '주식·사채 등의 전자등록에 관한 법률'에 따라 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물 사채권을 발행하지 아니합니다.

나. 기한의 이익 상실에 관한 사항

| "발행회사"는 두산퓨얼셀(주)을 지칭하며, "사채관리회사"는 DB금융투자(주)를 지칭합니다. |

|

■ 기한의 이익 상실에 관한 사항(『사채관리계약서』 제1-2조 제14항) 14. 기한의 이익 상실에 관한 사항 가. 기한의 이익 상실 (1) 기한의 이익의 즉시 상실 다음 중 어느 하나의 사유가 발생한 경우에 "발행회사"는 즉시 "본 사채"에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 "사채관리회사"에게 이를 통지하여야 한다. (가) "발행회사"("발행회사"의 청산인이나 "발행회사"의 이사를 포함)가 파산 또는 회생절차개시의 신청을 한 경우 (나) "발행회사"("발행회사"의 청산인이나 "발행회사"의 이사를 포함) 이외의 제3자가 "발행회사"에 대한 파산 또는 회생절차개시의 신청을 하고 "발행회사"가 이에 동의("발행회사" 또는 그 대표자가 법원의 심문에서 동의 의사를 표명한 경우 포함)하거나 위 제3자에 의한 해당 신청이 있은 후 10일 이내에 그 신청이 취하 되거나 법원의 기각 결정이 내려지지 아니한 경우. 이 경우 "발행회사"의 동의가 있는 경우에는 그 동의 의사가 법원에 제출된 시점(심문시 동의 의사 표명이 있는 경우에는 해당 심문 종결시)을, 기타의 경우에는 제3자에 의한 신청일로부터 10일이 도과된 때를 각 그 기준으로 하되 후자의 경우 그 기간 도과 전에 법원에 의한 파산이나 회생 관련 보전처분이나 절차중지명령 또는 회생절차개시결정이나 파산선고가 내려지면 그 때를 기준으로 한다. (다) "발행회사"에게 존립기간의 만료 등 정관으로 정한 해산사유의 발생, 법원의 해산명령 또는 해산판결, 주주총회의 해산결의가 있는 경우 (라) "발행회사"가 휴업 또는 폐업하는 경우(단, 노동쟁의로 인한 일시적인 휴업은 제외한다.) (마) "발행회사"가 발행, 배서, 보증, 인수한 어음 또는 수표가 부도처리 되거나 기타의 이유로 은행거래 또는 당좌거래가 정지된 때와 "발행회사"에게 금융결제원(기타 어음교환소의 역할을 하는 기관을 포함한다)의 거래정지처분이 있는 때 및 채무불이행명부등재 신청이 있는 때 등 "발행회사"가 지급불능 또는 지급정지의 상태에 이른 것으로 인정되는 경우 (바) 본 사채의 만기가 도래하였음에도 "발행회사"가 그 정해진 원리금 지급 의무를 해태하는 경우 (사) "발행회사"가 "본 사채" 이외의 사채에 관하여 기한의 이익을 상실한 경우 (아) "발행회사"가 기업구조조정촉진법에 따라 주채권은행으로부터 부실징후기업에 해당한다는 통보를 받거나 동법 제5조 제2항 각 호의 관리절차의 개시를 신청한 경우 또는 금융기관에 의한 경영관리 기타 이와 유사한 사적 절차 등이 개시된 때(법률의 제정 또는 개정 등으로 인하여 이와 유사한 절차가 개시된 경우를 포함한다) (차) 감독관청이 "발행회사"의 중요한 영업에 대해 정지 또는 취소처분을 내린 경우("중요한 영업"이라 함은 "발행회사"의 업종, 사업구조 등을 고려할 때 해당 영업에 대한 정지 또는 취소처분이 내려지는 경우 "발행회사"가 그의 주된 사업을 영위할 수 없을 것으로 객관적으로 판단되는 영업을 말한다) (2) '기한의 이익 상실 선언'에 의한 기한의 이익 상실 다음 중 어느 하나의 사유가 발생한 경우에 본 사채의 사채권자 및 "사채관리회사"는 사채권자집회의 결의에 따라 "발행회사"에 대한 서면통지를 함으로써 "발행회사"가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있다. (가) 원금의 일부를 상환하여야 할 의무 또는 기한이 도래한 이자지급의무를 불이행하여, 통지한 변제유예기간 내에 변제하지 못한 경우 (다) "발행회사"의 재산의 전부 또는 중요부분에 압류명령이 결정된 경우 또는 임의경매가 개시된 경우 (라) "발행회사"가 제2-2조제1항, 제2-3조, 제2-4조제1항 및 제2항, 제2-5조, 제2-5조의2의 의무를 위반한 경우. (본 의무 위반의 판단 기준은 당해 발행회사의 분기, 반기 또는 회계연도 전체에 대한 각 보고서 기재를 기준으로 하되 그 보다 더 최근의 일시에 의한 발행회사 서류에 따를 때 그 위반이 인정되는 경우 그에 의할 수 있다.) (마) "발행회사"의 재산의 전부 또는 중요부분에 대하여 가압류, 가처분이 선고되고, 60일 이내에 취소되지 않은 경우 (바) "발행회사"가 (라) 기재 각 의무를 제외한 본계약상의 의무의 이행 또는 준수를 해태한 경우로서, 그 치유가 불가능한 경우 또는 치유가 가능한 경우로서 "사채관리회사"나 사채권자가 사채권자집회의 결의, 또는 단독 또는 공동으로 '본사채의 미상환잔액'의 3분의 1이상을 보유한 사채권자의 동의를 얻어 "발행회사"에게 이러한 해태의 치유를 구하는 통지를 한 후 60일이 경과하여도 당해 해태가 치유되지 아니한 경우 (사) 기타 "발행회사"의 "본 사채"의 원리금지급의무 기타 "본 계약"상 의무의 이행능력에 중대한 부정적 영향을 미치는 사유가 발생한 때 (3) 사채권자가 (2)에 따라 기한의 이익 상실 선언을 한 경우 및 (2)의 (바)에 따라 해태의 치유를 구하는 청구를 하는 경우에는 즉시 "사채관리회사"에게도 통지하여야 한다. (4) (1) 및 (2)에 따라 기한의 이익이 상실되면 "발행회사"는 원금전액과 기한의 이익이 상실된 날까지 발생한 이자 중 미지급액을 즉시 변제하여야 한다. 나. '기한의 이익 상실에 대한 원인사유의 불발생 간주' (1) 사채권자는 다음 중 어느 하나의 요건을 충족할 경우 "발행회사" 및 "사채관리회사"에게 서면으로 통지함으로써 기 발생한 '기한이익상실 원인사유'를 발생하지 않은 것으로 간주할 수 있다. 단, 가. (2) (가)의 경우에는 (가)에 정해진 방법에 의하여서만 이를 행할 수 있다. (가) 사채권자집회의 결의가 있는 경우 (나) 단독 또는 공동으로 '본 사채의 미상환잔액'의 3분의2이상을 보유한 사채권자의 동의가 있는 경우 (2) (1)에 따른 '기한의 이익 상실에 대한 원인 사유 불발생 간주'는 다른 '기한이익상실 원인사유' 또는 새로 발생하는 '기한이익상실 원인사유'에 영향을 미치지 아니한다. 다. 기한의 이익 상실의 취소 사채권자는 다음의 요건이 모두 충족된 경우에는 사채권자집회의 결의를 얻어 "발행회사" 및 "사채관리회사"에게 서면으로 통지함으로써 기한의 이익 상실을 취소할 수 있다. (가) 기한의 이익 상실로 인하여 지급기일이 도래한 것으로 간주되는 원리금 지급채무를 제외하고, 모든 '기한이익상실사유' 또는 '기한이익상실 원인사유'가 치유되거나 불발생한 것으로 간주될 것 (나) ㉠ 지급기일이 경과한 이자 및 이에 대한 제2-1조제3항의 연체이자(기한의 이익 상실선언으로 인하여 지급하여야 할 이자는 제외한다.)와 ㉡ '기한이익상실사유' 또는 '기한이익상실 원인사유'의 발생과 관련하여 "사채관리회사"가 지출하였거나 지출할 비용의 상환을 하기에 충분한 금액을 "사채관리회사"에게 지급하거나 예치할 것 라. 기한의 이익 상실과 관련된 기타 구제 방법 "사채관리회사"는 사채권자집회의 결의를 얻어 다음 중 어느 하나의 조치로써 가. (2)에 의한 기한의 이익 상실 선언에 갈음하거나 이와 병행할 수 있다. (가) 본 사채에 대한 보증 또는 담보의 요구 (나) 기타 본 사채의 원리금 지급 및 본계약상의 의무의 이행을 강제하기에 필요하거나 적절한 조치 |

다. 중도상환을 청구할 수 있는 권리(Call-option 등)가 회사에 부여되어 있는 경우 중도상환권 또는 매도청구권의 조건, 통지방법 등

- 당사가 발행하는 제8-1회 및 제8-2회 무보증사채는 무기명식 이권부 무보증사채로서, Call-Option, Put-Option 등의 조기상환권이 부여되어 있지 않습니다. 주식으로 전환될 수 있는 전환청구권도 부여되어 있지 않으며, '주식·사채 등의 전자등록에 관한 법률'에 따라 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물 사채권을 발행하지 아니합니다.

라. 사채 보유자의 권리가 다른 채권자의 권리보다 후순위일 경우 그에 관한 내용, 선순위 채권자의 권리 잔액

- 본 사채는 선순위로서 기발행된 당사의 무담보, 무보증 사채 및 기타 채무와 동순위에 있습니다.

마. 발행회사의 의무 및 책임

당사는 본 사채의 발행과 관련하여 DB금융투자(주)와 사채관리계약을 체결하였으며, 사채관리계약 상의 재무비율 등의 유지, 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반할 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 자세한 사항은 상기한 기한이익 상실사유, 아래의 사채관리회사에 관한 사항 및 사채관리계약서를 참고하시기 바랍니다.

| 구분 | 원리금지급 | 재무비율 유지 | 담보권설정 제한 | 자산의 처분 제한 | 지배구조변경 제한 |

|---|---|---|---|---|---|

| 내용 | 계약상 정하는 시기와 방법에 따라 원리금 지급 |

부채비율 700% 이하 |

자기자본의 500% 이내 |

자산총계의 100% 미만 |

「독점규제 및 공정거래에 관한 법률」 제14조에 따른 상호출자제한기업집단에서 제외되는 경우 |

|

(주1) 당사가 본 사채의 발행과 관련하여 2024년 01월 26일 DB금융투자(주)와 맺은 사채관리계약과 관련하여 재무비율 등의 유지, 담보권설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. |

| "발행회사"는 두산퓨얼셀(주)을 지칭하며, "사채관리회사"는 DB금융투자(주)를 지칭합니다. |

|

■ 발행회사의 의무 및 책임(『사채관리계약서』 제2절) 제2-1조(발행회사의 원리금지급의무) ① "발행회사"는 사채권자에게 본 사채의 발행조건 및 본계약에서 정하는 시기와 방법으로 원리금을 지급할 의무가 있다. ② "발행회사"는 원리금지급의무를 이행하기 위하여 '본사채에 관한 지급대행계약'에 따라 지급대행자인 (주)하나은행 두산타워지점에게 기한이 도래한 원금과 이자를 지급할 수 있는 지급자금을 예치하여야 하고, "발행회사"는 이를 "사채관리회사"에게 통지하여야 한다. ③ "발행회사"가 원금 또는 이자지급의무를 이행하지 아니한 때에는 동 연체금액에 대하여 제1-2조 제11호에서 규정한 연체이자를 지급하여야 하며, 이 경우 연체이자는 지급할 날(본 계약 제1-2조 14호에 따라 기한이익이 상실된 경우에는 기한이익상실에 따른 변제기일)다음날 부터 실제 지급일까지 계산 한다. 제2-2조(조달자금의 사용) ① "발행회사"는 본사채의 발행으로 조달한 자금을 제1-2조제13호에서 규정하고 있는 사용목적에 우선적으로 사용하여야 한다. ② "발행회사"는 금융위원회에 증권발행실적보고서를 제출하는 경우 지체없이 그 사실을 "사채관리회사"에게 통지하여야 한다. 제2-3조(재무비율등의 유지) "발행회사"는 본사채의 원리금지급의무 이행이 완료될 때까지, 다음 각 호 사항을 이행하여야 한다. 1. “발행회사”는 부채비율을 [700%] 이하로 유지하여야 한다.(동 재무비율은 (별도)재무제표를 기준으로 한다.) 단, “발행회사”의 “최근 보고서”상 부채비율은 [106.27%], 부채규모는 [5,573억원]이다. 제2-4조(담보권설정등의제한) ① “발행회사”는 본사채의 원리금지급의무 이행이 완료될 때까지는 타인의 채무를 위하여 지급보증의무를 부담하거나 “발행회사” 또는 타인의 채무를 위하여 “발행회사”의 자산 전부나 일부상에 새로이 “담보권”을 설정하여서는 아니된다. 다만, 본사채의 미지급된 원리금전액에 대하여도 담보를 동순위 및 동일한 비율로 직접 제공하여주거나 또는 “사채관리회사”가 승인한 다른 담보가 제공되는 경우에는 그러하지 아니한다. ② 제1항은 다음 각 호의 경우에는 적용되지 않는다. 1. 자산의 구입대금을 조달할 목적으로 부담한 차입금채무를 담보하는 당해 자산상의 ‘담보권’ 2. 이행보증을 위한 담보제공이나 보증증권의 교부 3. 유치권 기타 법률에 의하여 설정되는 ‘담보권’ 4. 본사채 발행 이후 지급보증 또는 ‘담보권’이 설정되는 채무의 합계액이 최근보고서상 "자기자본"의 [500%]를 넘지 않는 경우(별도 재무제표를 기준). 단, "발행회사"의 “최근 보고서”상 설정된 지급보증 또는 담보권이 설정된 채무의 합계액은 약 [715.01]억원이며 이는 "발행회사"의 최근 보고서상 '자기자본'의 [13.63%]이다. 5. 예외규정에 의하여 허용된 피담보 채무의 차환, 연장 또는 갱신에 의하여 발생하는 ‘담보권’ 및 타인의 채무를 위한 지급보증으로서, 당초의 피담보채무 및 지급보증금액이 증가하지 않는 경우(외화지급보증액의 계산에 있어, 환율인상으로 증가가 있을 경우에는 당초 외화지급보증환율로 환산한 원화금액을 기준으로 한다.) 6. 프로젝트나 계약의 입찰에 응찰하거나 양해각서 체결을 하는 경우 그 성실 진행을 보장하기 위한 목적에서 해당 거래의 통상 관행에 따라 제공하는 담보나 보증 7. 기업 인수업무 등을 추진함에 있어 실사의 성실 진행 등을 보장하기 위한 목적에서 해당 거래의 통상 관행에 따라 제공하는 담보나 보증 8. 발행사가 속한 업종의 필수 가입 자율규제협회나 강제가입단체의 규약상 통상적으로 제공하여야 하는 담보나 보증 9. 본 사채관리계약 체결 전에 이미 존재하는 담보권 또는 이의 갱신에 의해 발생하는 담보권으로서 당초의 피담보채무금액이 증가하지 않는 경우 ③ 제1항에 따라 본사채를 위하여 담보가 제공되는 경우에는, 관계법령에서 허용되는 범위 내에서 “사채관리회사” 또는 “사채관리회사”가 지명하는 자가 본사채권자를 위하여 당해 담보를 보유하고 실행한다. “사채관리회사” 또는 “사채관리회사”가 지명하는 자의 이러한 담보보유 및 실행에 소요되는 합리적인 필요비용은 “발행회사”가 부담하며 “사채관리회사”의 요청이 있는 경우 “발행회사”는 이를 선지급 하여야 한다. ④ 전항의 경우, 목적물의 성격상 적합한 경우 “사채관리회사”는 해당 담보를 담보 목적의 신탁 등의 방법으로 신탁회사 등으로 하여금 이를 수탁처리 하게 할 수 있다. 제2-5조(자산의 처분제한) ① “발행회사”는 하나의 회계년도에 1회 또는 수회에 걸쳐 “최근 보고서”상(별도기준) 자산총계의 100%에 해당하는 금액(자산처분후 1년 이내에 처분가액 등을 재원으로 취득한 자산이 있는 경우에는 이를 차감한다) 이상의 자산을 매매/양도/임대 기타 처분할 수 없다. 단, “발행회사”의 “최근 보고서”상 자산규모(자산총계)는 [1조 818억원]이다. ② “발행회사”는 매매/양도/임대 기타 처분에 의하여 획득한 현금으로 채무를 상환하는 경우 본사채보다 선순위채권을 대상으로 하여야 한다. ③ 제1항의 처분 제한은 다음의 경우 적용되지 아니한다. 1. “발행회사”의 일상적이고 통상적인 업무 중 일부가 금융자산의 취득과 처분 등의 업무인 경우 시장거래, 약관에 의한 정형화된 거래 등 일반적으로 그 불공정성을 의심할 개연성이 없는 방법에 의한 통상 업무로서의 금융자산의 처분 2. 정당한 공정가액 기타 일반적으로 그 불공정성을 의심할 개연성이 없는 방법에 의한 재고 자산의 처분 제2-5조의2(지배구조변경 제한) ① “발행회사”는 본 사채의 원리금지급의무 이행이 완료될 때까지 "발행회사"의 지배구조 변경사유가 발생하지 않도록 한다. 지배구조 변경 사유란 다음 각 호의 사유를 말한다. 제2-6조(사채관리계약이행상황보고서) ① "발행회사"는 금융위원회 등에 제출하는 사업보고서 및 반기보고서 제출일로부터 30일 이내에 본사채와 관련하여 <별첨1> 양식의 『사채관리계약이행상황보고서』를 작성하여 "사채관리회사"에게 제출하여야 한다. ②제1항의『사채관리계약이행상황보고서』에는 "발행회사"의 외부감사인이『사채관리계약이행상황보고서』의 내용에 사실과 상위한 사항이 없는가를 확인한 확인서 및 관련증빙자료를 첨부하여야 한다. 단,『사채관리계약이행상황보고서 』의 내용이 "발행회사"의 외부감사인이 작성한 직전 기말 또는 반기 감사보고서(검토보고서)의 내용과 일치하거나 동 보고서의 내용에서 확인될 수 있는 경우에는 위 확인서의 제출을 감사보고서(검토보고서)의 제출로 갈음할 수 있다. ③ "발행회사"는 제1항의『사채관리계약이행상황보고서』에 "발행회사"의 대표이사, 재무담당책임자가 기명날인하도록 하여야 한다. ④ "사채관리회사"는『사채관리계약이행상황보고서』를 "사채관리회사"의 홈페이지에 게재하여야 한다. 제2-7조(발행회사의 사채관리회사에 대한 보고 및 통지의무) ① "발행회사"는 법 제159조 또는 제160조에 따라 보고서를 제출한 경우 지체 없이 그 사실을 "사채관리회사"에게 통지하여야 한다. ④ "발행회사"는 본사채 이외의 다른 금전지급채무에 관하여 기한이익을 상실한 경우에는 이를 "사채관리회사"에게 즉시 통지하여야 한다. ⑤ "사채관리회사"는 단독 또는 공동으로 '본사채의 미상환액'의 10분의1 이상을 보유하는 사채권자가 요구하는 경우에는 관계법령의 위반이 없는 이상 "발행회사"로부터 제공받은 자료 및 정보의 사본을 요구일로부터 7일 이내에 교부하여야 한다. 제2-8조(발행회사의 책임) "발행회사"가 본계약과 관련된 사항을 이행함에 허위 또는 중대한 정보가 누락된 자료 및 정보를 제출하거나 불성실한 이행으로 인하여 "사채관리회사" 또는 본사채권자에게 손해를 발생시킨 때에는 "발행회사"는 이에 대하여 배상의 책임을 진다. |

2. 사채관리계약에 관한 사항

당사는 본 사채의 발행과 관련하여 DB금융투자(주)와 사채관리계약을 체결하였으며, 사채관리계약과 관련하여 재무비율 등의 유지, 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반할 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 자세한 사항은 상기한 기한이익 상실사유, 아래의 사채관리회사에 관한 사항 및 사채관리계약서를 참고하시기 바랍니다.

가. 사채관리회사의 사채관리 위탁조건

| [회 차 : 8-1] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 사채관리조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| DB금융투자(주) | 00115694 | 서울특별시 영등포구 국제금융로8길 32 | 10,000,000,000 | 3,000,000 | - |

| (주) 본 사채의 발행가액은 수요예측 후 확정될 예정이므로 수요예측 결과에 따라 위탁금액이 조정될 수 있습니다 |

| [회 차 : 8-2] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 사채관리조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| DB금융투자(주) | 00115694 | 서울특별시 영등포구 국제금융로8길 32 | 30,000,000,000 | 3,000,000 | - |

| (주) 본 사채의 발행가액은 수요예측 후 확정될 예정이므로 수요예측 결과에 따라 위탁금액이 조정될 수 있습니다 |

나. 사채관리회사에 관한 사항

(1) 사채관리회사, 주관회사 및 발행기업 간 거래관계 여부

| 구 분 | 해당 여부 | |

|---|---|---|

| 주주 관계 | 사채관리회사가 발행회사의 최대주주 또는 주요주주 여부 |

해당 없음 |

| 계열회사 관계 | 사채관리회사와 발행회사 간 계열회사 여부 | 해당 없음 |

| 임원겸임 관계 | 사채관리회사의 임원과 발행회사 임원 간 겸직 여부 |

해당 없음 |

| 채권인수 관계 | 사채관리회사의 주관회사 또는 발행회사 채권인수 여부 |

해당 없음 |

| 기타 이해관계 | 사채관리회사와 발행회사 간 사채관리계약에 관한 기타 이해관계 여부 |

해당 없음 |

(2) 사채관리실적

| 구분 | 실적 | |||||

|---|---|---|---|---|---|---|

| 2019년 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 | |

|

계약체결 건수 |

23건 | 16건 | 26건 | 24건 | 27건 | - |

|

계약체결 위탁금액 |

35,280억원 | 20,040억원 | 33,570억원 | 32,130억원 | 25,500억원 | - |

| (주) 발행일 기준으로 계약체결건수가 산정됩니다. |

(3) 사채관리 담당 조직 및 연락처

| 사채관리회사 | 담당조직 | 연락처 |

|---|---|---|

| DB금융투자(주) | CM금융본부 | 02-369-3389 |

다. 사채관리회사의 권한

| "발행회사"는 두산퓨얼셀(주)을 지칭하며, "사채관리회사"는 DB금융투자(주)를 지칭합니다. |

|

■ 사채관리회사의 권한(『사채관리계약서』 제4-1조, 제4-2조) 제4-1조(사채관리회사의 권한) ① '사채관리회사'는 다음 각 호의 행위를 할 수 있다. 단, 제1-2조 제14호 나목 (1)의 각 요건 중 어느 하나를 충족하는 경우로써 이에 근거한 사채권자의 서면에 의한 지시가 있는 경우 "사채관리회사"는 다음 각 호의 행위를 하여야 한다. 다만, 동 단서에 따른 지시에 의해 "사채관리회사"가 해당 행위를 하여야 하는 경우라 할지라도, "발행회사"의 잔존 자산이나 자산의 집행가능성 등을 고려할 때 소송의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없다는 점을 "사채관리회사'가 독립적인 회계 또는 법률자문을 통하여 혹은 기타 객관적인 자료를 근거로 소명할 수 있는 경우, "사채관리회사"는 해당 요청을 하는 사채권자들에게, 다음 각 호 행위 수행에 필요한 비용의 선급이나 그 지급의 이행보증, 기타 소요 비용 충당에 필요한 합리적 보상을 제공할 것을 요청할 수 있고 그 실현시까지 "사채관리회사"는 상기 지시에 응하지 아니할 수 있다. 1. 원금 및 이자의 지급의 청구, 이를 위한 소제기 및 강제집행의 신청 2. 원금 및 이자의 지급청구권을 보전하기 위한 가압류/가처분 등의 신청 3. 다른 채권자에 의하여 개시된 강제집행절차에서의 배당요구 및 배당이의 4. 파산, 회생절차 개시의 신청 5. 파산, 회생절차 개시의 신청에 관한 재판에 대한 즉시항고 6. 파산, 회생절차에서의 채권의 신고, 채권확정의 소제기, 채권신고에 대한 이의, 회생계획안의 인가결정에 대한 이의 7. "발행회사'가 다른 사채권자에 대하여 한 변제, 화해 기타의 행위가 현저하게 불공정한 때에는 그 행위의 취소를 청구하는 소제기 및 기타 채권자취소권의 행사 8. 사채권자집회의 소집 및 사채권자집회 결의사항의 집행(사채권자집회결의로써 따로 집행자를 정한 경우는 제외) 9. 사채권자집회에서의 의견진술 10. 기타 사채권자집회결의에 따라 위임된 사항 ② 제1항의 행위 외에도 "사채관리회사"는 본사채의 원리금을 지급받거나 채권을 보전하기 위하여 필요한 재판상/재판외의 행위를 할 수 있다. ③ "사채관리회사"는 다음 각 호의 사항에 대해서는 사채권자 집회의 유효한 결의가 있는 경우 이에 따라 재판상, 재판외의 행위로써 이를 행할 수 있다. 1. 본 사채 전부에 대한 지급의 유예, 그 채무의 불이행으로 발생한 책임의 면제 또는 화해 2. 본 사채 전부에 관한 소송행위 또는 채무자회생 및 파산에 관한 절차에 속하는 행위(단, 본조 1항에 해당하는 행위를 제외한다) 3. 본 사채의 발행조건의 사채권자에게 불이익한 변경 : 본 사채 원리금지급 채무액의 감액, 기한의 연장 등 4. 사채권자의 이해에 중대한 관계가 있는 사항 : "발행회사"의 본 계약 위반에 대한 책임의 면제 등 ④ 본 조에 따른 행위를 함에 있어서 "사채관리회사"가 지출하는 모든 비용은 이를 "발행회사"의 부담으로 한다. ⑤ 전 항의 규정에도 불구하고 "사채관리회사"는 "발행회사"로부터 본 사채의 원리금 변제로서 지급받거나 집행, 파산, 회생절차 등을 통해 배당받은 금원에서 자신이 지출한 전항의 비용을 최우선적으로 충당할 수 있다. 이 경우 "사채관리회사"의 비용으로 충당된 한도에서 사채권자들은 "발행회사"로부터 본 사채에 대해 유효한 원리금의 지급을 받지 아니한 것으로 보며 해당 금액에 대하여 사채권자는 여전히 "발행회사"에 대한 사채권자로서의 권리를 보유한다. 만일, 제1항 본문 후단에 따른 "사채관리회사"의 비용 선급 등 요청에 따라 해당 비용을 선급하거나 대지급한 사채권자가 있는 경우 그 실제 지급된 금액의 범위에서 본 항에 의한 "사채관리회사"의 비용 우선 충당 권리는 해당 금원을 선급 또는 대지급한 사채권자들에게 그 실제 지출한 금액의 비율에 따라 안분비례 하여 귀속한다. ⑥ "발행회사" 또는 사채권자의 요구가 있는 경우 "사채관리회사"는 본 조의 조치와 관련하여 지출한 비용의 명세를 서면으로 제공하여야 한다. ⑦ 본 조에 의한 행위에 따라 "발행회사"로부터 지급 받는 금원이 있거나 집행, 파산, 회생절차 등을 통해 배당 받은 금원이 있는 경우, "사채관리회사"는 이로부터 제5항에 따라 우선 충당할 권리가 있는 비용에 이를 충당하고(만일 대지급한 사채권자가 있는 경우에는 그 증빙을 받아 해당 사채권자에게 그 대지급한 금원을 지급한다) 나머지 금원은 이를 선량한 관리자의 주의로서 보관한다. ⑧ "사채관리회사"는 제7항에 따라 보관하게 되는 금원(이하 이 조에서 "보관금원")이 발생하는 경우, 즉시 사채권자들로 하여금 자신의 사채에 기한 권리를 신고하도록 공고 하여야 한다. 이 경우 권리의 신고기간은 1개월 이상이어야 한다. 만일, "발행회사"가 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 있는 경우 그 실제 지급이나 배당을 수령한 즉시 "사채관리회사"는 이를 공고 하여야 한다. ⑨ 전항 기재 권리 신고기간 종료시 "사채관리회사"는 신고된 각 사채권자에 대해, 제7항의 보관금원을 '본사채의 미상환잔액'에 따라 안분비례 하여 사채 권면이나 전자증권법 제39조에 따른 소유자증명서(이하 "소유자증명서"라 한다)와의 교환으로써 해당 금원을 지급한다. 만일, "발행회사"가 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 예정 되어 있거나 합리적으로 예상되는 경우 "사채관리회사"는 교부받은 사채권이나 소유자증명서에 지급하는 금액을 기재하거나 이 뜻을 기재한 별도 서면을 첨부하고 기명날인하여 이를 해당 사채권자에게 반환하며, 해당 사채를 보유하는 사채권자가 차회에 추가적인 지급을 받고자 하는 경우 반드시 이와 같이 "사채관리회사"가 기재한 지급의 뜻이 기재되거나 그와 같은 뜻이 기재된 문서가 첨부된 사채권이나 소유자증명서를 다시 "사채관리회사"에게 교부하여야 한다. ⑩ 사채 미상환 잔액을 산정함에 있어 "사채관리회사"가 사채권자가 제공한 소유자증명서나 사채권을 신뢰하여 이를 기초로 보관금원을 분배한 경우 "사채관리회사"는 이에 대해 과실이 있지 아니하다. ⑪ 신고기간 종료시까지 해당 사채권자가 권리를 신고하지 아니하거나 권리신고를 하고도 이후 사채권이나 소유자증명서를 교부하고 지급을 신청하지 아니한 경우 해당 사채권자에게 지급될 금원은 이를 공탁할 수 있다. ⑫ 보관금원에 대해 보관기간 동안의 이자가 발생하지 아니하며 "사채관리회사"는 이를 지급할 책임을 부담하지 아니한다. 제4-2조(사채관리회사의 조사권한 및 발행회사의 협력의무) ① "사채관리회사"는 다음 각 호의 사유가 있는 경우에는 "발행회사"의 업무 및 재산상황에 대하여 정보 및 자료의 제공요구, 실사 등 조사를 할 수 있고, "발행회사"는 이에 성실히 협력하여야 한다. 1. "발행회사"가 본계약을 위반하였거나 위반하였다는 합리적 의심이 있는 경우 2. 기타 본사채의 원리금지급에 관하여 중대한 영향을 미친다고 합리적으로 판단되는 사유가 발생하는 경우 ② 단독 또는 공동으로 '본사채의 미상환잔액'의 과반수이상을 보유한 사채권자가 제1항 각 호 소정의 사유를 소명하여 "사채관리회사"에게 서면으로 요구하는 경우 "사채관리회사"는 제1항의 조사를 하여야 한다. 다만, "사채관리회사"가 "발행회사"의 잔존 자산이나 자산의 집행가능성 등을 고려하여 조사나 실사의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없거나 사채권자의 소명 내용이 합리적인 근거를 결하였음을 독립적인 회계 또는 법률자문 결과, 기타 객관적인 자료를 근거로 소명하는 경우 "사채관리회사"는 사채권자집회에서의 결의 또는 해당 요청을 하는 사채권자에게, 해당 조치 수행에 필요한 비용의 선급이나 그 지급의 이행보증 기타 소요 비용 충당에 필요한 합리적 보장을 제공할 것을 요청할 수 있고 그 실현시까지 상기 지시에 응하지 아니할 수 있다. ③ 제2항에 따른 사채권자의 요구에도 불구하고 "사채관리회사"가 조사를 하지 아니하는 경우에는 제2항의 규정 여하에 불구하고, 사채권자집회의 결의, 또는 단독 또는 공동으로 '본 사채의 미상환잔액'의 3분의2 이상을 보유한 사채권자의 동의를 얻어 사채권자는 직접 또는 제3자를 지정하여 제1항의 조사를 할 수 있다. ④ 제1항 내지 제3항의 규정에 의한 "사채관리회사"의 자료제공요구 등에 따른 비용은 "발행회사"가 부담한다. 다만, 해당 조사나 자료요구 및 실사 등은 합리적인 범위에 의한 것이어야 하며 이를 초과할 경우의 비용에 대하여는 "발행회사"가 이를 부담하지 아니한다. ⑤ "발행회사"의 거절, 방해, 비협조 혹은 자료 미제공 등으로 인한 조사나 실사 미진행시 "사채관리회사"는 이에 대하여 책임을 부담하지 아니한다. ⑥ 본 조의 자료제공요구나 조사, 실사 등과 관련하여 "발행회사"가 상기 제1항 각 호 소정의 사유에 해당하지 아니함을 증빙하거나 자료 등을 공개하지 아니할 법규적인 의무가 있음을 증빙할 수 있는 합리적인 근거 없이 자료제공, 조사 혹은 실사에 대한 협조를 거절하거나, 이를 방해한 경우 이는 "발행회사"의 이 계약상의 의무위반을 구성한다. |

라. 사채관리회사의 의무 및 책임

| "발행회사"는 두산퓨얼셀(주)을 지칭하며, "사채관리회사"는 DB금융투자(주)를 지칭합니다. |

|

■ 사채관리회사의 의무 및 책임(『사채관리계약서』 제4-3조 내지 제4-4조) 제4-3조(사채관리회사의 공고의무) ① "발행회사"의 원리금지급의무 불이행이 발생하여 계속되고 있는 경우에는, "사채관리회사"는 이를 알게 된 때로부터 7일 이내에 그 뜻을 공고하여야 한다. ② 제1-2조 제14호 가목 (1)에 따라 "발행회사"에 대하여 기한이익이 상실된 경우에는 "사채관리회사"는 이를 즉시 공고하여야 한다. 다만, 발생한 사정의 성격상 외부에서 별도의 확인조사를 행하지 아니하거나 "발행회사"의 자발적 통지나 협조가 없이는 그 발생 여부를 확인할 수 없거나 그 확인이 현저히 곤란한 사정이 있는 경우에는 그렇지 아니하며 이 경우 "사채관리회사"가 이를 알게된 때 즉시 그 뜻을 공고하여야 한다. ③ 제1-2조 제14호 가목 (2)에 따라 '기한이익상실 원인사유'가 발생하여 계속되고 있는 경우에는, "사채관리회사"는 이를 알게 된 때로부터 7일 이내에 그 뜻을 공고하여야 한다. ④ "사채관리회사"는 "발행회사"에게 본계약 제1-2조 제14호 라목에 따라 조치를 요구한 경우에는 조치요구일로부터 30일 이내에 그 내용을 공고하여야 한다. ⑤ 제3항과 제4항의 경우에 "사채관리회사"가 공고를 하지 않는 것이 사채권자의 최선의 이익이라고 합리적으로 판단한 때에는 공고를 유보할 수 있다. 제4-4조(사채관리회사의 의무 및 책임) ① "발행회사"가 "사채관리회사"에게 제공하는 보고서, 서류, 통지를 신뢰함에 대하여 "사채관리회사"에게 과실이 있지 아니하다. 다만, "사채관리회사"가 그 내용상 오류를 알고 있었던 경우이거나 중과실로 이를 알지 못한 경우에는 그렇지 아니 하며, 본계약에 따라 "발행회사"가 "사채관리회사"에게 제출한 보고서, 서류, 통지 기재 자체로서 '기한이익상실사유' 또는 '기한이익상실 원인사유'의 발생이나 기타 "발행회사"의 본계약 위반이 명백한 경우에는, 실제로 "사채관리회사"가 위의 사유 또는 위반을 알았는가를 불문하고 그러한 보고서, 서류, 통지 수령일의 익일로부터 7일이 경과하면 이를 알고 있는 것으로 간주한다. ② "사채관리회사"는 선량한 관리자의 주의로써 본계약상의 권한을 행사하고 의무를 이행하여야 한다. ③ "사채관리회사"가 본 계약이나 사채권자집회결의를 위반함에 따라 사채권자에게 손해가 발생한 때에는 이를 배상할 책임이 있다. |

마. 사채관리회사의 사임 등변경에 관한 사항

| "발행회사"는 두산퓨얼셀(주)을 지칭하며, "사채관리회사"는 DB금융투자(주)를 지칭합니다. |

|

■ 사채관리회사의 사임(『사채관리계약서』 제4-6조) 제4-6조(사채관리회사의 사임) ① "사채관리회사"는 본계약의 체결 이후 상법시행령 제27조 각호의 이익충돌사유가 발생한 경우에는 그 사유의 발생일로부터 30일 이내에 사임하여야 한다. "사채관리회사"가 사임하지 아니하는 경우에는 각 사채권자는 법원에 "사채관리회사"의 해임과 사무승계자의 선임을 청구할 수 있다. 다만, 새로운 사채관리회사가 선임되기까지 "사채관리회사"의 사임은 효력을 갖지 못하고"사채관리회사"는 그 의무를 계속하여야 하며, 이와 관련하여 "사채관리회사"는 자신의 책임으로 이익 상충 및 정보교류차단을 위한 적절한 조치를 취하여야 하고, 그 위반시 이에 따른 책임을 부담한다. 만일, 새로운 사채관리회사의 선임에 따라 추가 되는 비용이 있는 경우 이는 "사채관리회사"의 부담으로 한다. ② 사채관리회사가 존재하지 아니하게 된 때에는 "발행회사"와 사채권자집회의 일치로써 그 사무의 승계자를 정할 수 있다. 이 경우 합리적인 특별한 사정이 없는 한 사채관리회사의 보수 및 사무처리비용 기타 계약상의 의무에 있어서 발행회사가 부당하게 종전에 비하여 불리하게 되어서는 아니 된다. ③ "사채관리회사"가 사임 또는 해임된 때로부터 30일 이내에 사무승계자가 선임되지 아니한 경우에는 단독 또는 공동으로 '본사채의 미상환잔액'의 10분의 1 이상을 보유하는 사채권자는 법원에 사무승계자의 선임을 청구할 수 있다. ④ "사채관리회사"는 "발행회사"와 사채권자집회의 동의를 얻어서 사임할 수 있으며, 부득이한 사유가 있는 경우에 법원의 허가를 얻어 사임할 수 있다. ⑤ "사채관리회사"의 사임이나 해임은 사무승계자가 선임되어 취임할 때에 효력이 발생하고, 사무승계자는 본계약상 규정된 모든 권한과 의무를 가진다. |

바. 기타사항

(1) 사채관리회사인 DB금융투자(주)는 선량한 관리자의 주의로서 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 첨부된 사채관리계약서(구 사채모집위탁계약서)를 참고하시기 바랍니다.

(2) 본 사채에 대한 원리금 상환은 전적으로 발행사인 두산퓨얼셀(주)의 책임입니다. 투자자께서는 발행사의 리스크에 대하여 충분히 숙지하시고 투자하시기 바랍니다.

III. 투자위험요소

1. 사업위험

| 가. 정부정책 변동과 관련된 위험 당사는 발전용 연료전지 산업을 주된 사업으로 영위하고 있으며, 이로 인해 수소 산업 관련 정부의 정책이 당사의 실적에 영향을 미칩니다. 정부는 신ㆍ재생에너지 발전 증대를 위해 일정규모(500MW) 이상의 발전설비(신ㆍ재생에너지 설비는 제외)를 보유한 발전사업자에게 총 발전량의 일정비율 이상을 신ㆍ재생에너지를 이용하여 공급하도록 의무화하는 '신ㆍ재생에너지 의무할당제(RPS)' 정책을 시행 중이며, 2022년 05월 수소법 개정안 통과를 기점으로 수소발전으로 생산된 전기를 의무적으로 구매하는 청정수소 발전의무화 제도(CHPS, Clean Hydrogen Portfolio Standards)를 시행하였습니다. 수소연료전지는 지난해 처음 일반수소시장으로 편입되어 상·하반기 두차례에 걸쳐 총 1,300GWh 규모의 일반수소발전 입찰을 실시하였으며, 24개 사업을 낙찰자로 선정하였습니다. 수소발전 입찰시장은 발전단가 인하, 분산전원 확대, 국내산업 기여 측면에서 긍정적인 결과를 낳은것으로 평가됩니다. 또한 정부는 올해 청정수소를 활용한 청정수소발전 입찰시장을 추가로 개설할 예정입니다. 연료전지의 지원정책체계는 기존 RPS에서 CHPS로 변경이 되며 정책 변경 과도기에는 수소법에 명시된 '신재생에너지 공급인증서의 발급에 관한 특례'에 의거하여 2024년까지 RPS 정책 하에서 신규사업들이 지속 발주될 예정입니다. 다만, 현재 CHPS 입찰시장 시행 초기의 과정이므로, 투자자께서는 CHPS 일반수소발전시장 입찰 결과, 청정수소인증제 및 청정수소발전시장 제도 설계 동향을 지속적으로 모니터링 하시기 바랍니다. 정부는 위에서 언급한 정책 이외에도, 수소경제 및 분산에너지 활성화를 위한 정책 및 지원 방안을 지속적으로 모색하고 있습니다. 전세계적으로 탄소중립 목표달성이 중요해지면서 수소 연계 산업에 대한 각국의 정책적 지원이 확대 및 구체화되고 있습니다. 이러한 세계적인 수소 산업 육성 정책의 증가로 발전용 연료전지 시장에서의 선도적 기술을 바탕으로 당사 사업도 빠르게 성장할 것으로 기대하고 있습니다. 다만, 각국의 수소 에너지 관련 지원정책들이 변경되거나 산업발전을 저해할 수 있는 신규 정책이 도입될 경우 전방산업의 성장에 부정적인 영향을 미칠 수 있으니, 투자자께서는 유의하시기 바랍니다. |

현재 당사는 발전용 연료전지 주기기 제조·판매 및 해당 기기의 장기 유지보수 서비스 제공을 주된 사업으로 영위하고 있으며, 미래 수소 경제 시대에 연료전지 기술 리딩 업체가 되기 위해 지속적인 기술 개발을 추진하고 있습니다. 당사는 발주처(공공 및 민간 발전사업자, SPC 등)가 개발한 연료전지 발전 사업에 경쟁 입찰 혹은 사업 개발자와 당사간 사전 파트너 선정 방식을 통해 참여하고 있으며, 연료전지 주기기를 납품하고 해당 설비에 유지보수 서비스를 제공하여 수익을 창출하고 있습니다. 장기유지보수서비스의 경우 발전소 종합준공 후 일반적으로 10년 혹은 20년 동안 제공하며, 당사가 공급한 연료전지 주기기 전체 대수를 대상으로 매년 매출이 발생합니다. 따라서 연료전지 주기기 납품 물량이 증가할수록 유지보수 매출이 함께 증가하여 장기간의 안정적인 수익 기반이 생기는 사업 구조를 가지고 있습니다.

당사의 최근 사업연도 매출 구성내역은 아래와 같습니다.

| [매출 구성내역] |

| (단위: 백만원) |

| 사업부문 | 매출유형 | 품목 | 사용용도와 기능 | 2023년 3분기 | 2022년 | 2021년 |

|---|---|---|---|---|---|---|

| 발전용 연료전지 | 제품/상품 등 | 연료전지 주기기 | 발전설비 | 59,719 | 206,242 | 287,208 |

| 용역 | 장기유지보수서비스 | 발전설비 유지보수 | 84,954 | 105,907 | 94,204 | |

| 계 | 144,673 | 312,149 | 381,412 | |||

| (자료: 당사 2023년 3분기보고서) |

당사 매출은 현재 국내 발전용 연료전지 사업을 중심으로 발생하고 있으며, 이에 따라 수소 산업과 관련한 정부의 정책이 당사의 실적에 영향을 미칩니다. 발전용 연료전지 산업은 수소 경제 전환 시, 수소차와 함께 주된 수소 활용 시장의 하나로 각광 받고 있습니다. 현재 전세계적으로 기존의 화석 연료 사용을 규제하고 친환경 에너지 사용을 장려하는 방향으로 변화하고 있으며, 2015년 파리 기후 협약 이후 각국은 다양한 친환경 정책을 시행하고 탄소 배출 규제를 강화하고 있습니다. 발전용 수소 연료전지 산업은 고효율의 수소 연료전지 사용으로 발전 효율이 높으면서도 오염 물질 및 탄소가 화석연료보다 적게 배출 또는 전혀 배출되지 않아 미래 친환경 에너지원으로 주목 받고 있으며, 우리나라 등 일부 국가에서는 정책적으로 수소연료전지 확대를 지원하고 있습니다.

대한민국 정부는 부존자원의 고갈과 지구 온난화 및 환경오염 문제를 극복하기 위해 연료전지를 포함한 신ㆍ재생에너지 산업을 육성하고 있습니다. 정부 및 지방자치단체의 신ㆍ재생에너지 관련 정책 중 당사와 관련된 정책은 크게 '신ㆍ재생에너지 의무할당제(RPS) 정책' 및 '수소발전 의무화 제도(HPS)'와 '신ㆍ재생에너지 설치 의무화 정책' 등이 있으며, '신ㆍ재생에너지 설치 의무화 정책'은 다시 정부에서 정하는 '공공건물 설치 의무화 정책'과 각 지방자치 단체에서 정하는 '민간건축물 설치 의무화 정책'으로 구분됩니다.

정부의 신ㆍ재생에너지 의무할당제(RPS) 정책은 신ㆍ재생에너지 발전 증대를 위해 일정규모(500MW) 이상의 발전설비(신ㆍ재생에너지 설비는 제외)를 보유한 발전사업자에게 총 발전량의 일정비율 이상을 신ㆍ재생에너지를 이용하여 공급하도록 의무화한 것입니다. 관련된 발전사업자는 증권신고서 제출일 전일 기준 한국수력원자력, 남동발전, 중부발전, 서부발전, 남부발전, 동서발전, 지역난방공사, 수자원공사 등 총 25개 발전 사업자들입니다. 2023년 1월 예고된 신재생에너지 의무공급비율 입법예고안에 따르면, 연도별 공급의무비율은 2024년 13.5%, 2025년 14.0%, 2026년 15.0%의 의무비율이 적용됩니다.

| [신재생에너지 공급의무자] |

| 설비용량 | 대상자 |

|---|---|

| 그룹1 |

한국수력원자력 |

|

한국남동발전 한국중부발전 한국서부발전 한국남부발전 한국동서발전 |

|

| 그룹2 |

한국지역난방공사 한국수자원공사 SK E&S GS EPS GS 파워 포스코인터내셔널 씨지앤율촌전력 평택에너지서비스 대륜발전 에스파워 포천파워 동두천드림파워 파주에너지서비스 GS동해전력 포천민자발전 신평택발전 나래에너지서비스 고성그린파워 강릉에코파워 여주에너지서비스 삼척블루파워 |

| (자료:「신ㆍ재생에너지 공급의무화제도 및 연료 혼합의무화제도 관리/운영지침」 일부개정(안) 행정예고, 산업통상자원부, 2024.01.11) |

| [신재생에너지 연도별 의무공급량 비율] |

| 2023.1.13 개정 이후 | 2023.1.13 개정 이전 | ||

|---|---|---|---|

|

해당 연도 |

비율 |

해당 연도 |

비율(%) |

|

2023년 |

13.0 |

2023년 |

14.5 |

|

2024년 |

13.5 |

2024년 |

17.0 |

|

2025년 |

14.0 |

2025년 |

20.5 |

|

2026년 |

15.0 |

2026년 이후 |

25.0 |

|

2027년 |

17.0 |

2027년 |

- |

|

2028년 |

19.0 |

2028년 |

- |

|

2029년 |

22.5 |

2029년 |

- |

|

2030년 이후 |

25.0 |

2030년 이후 |

- |

| (자료: 「신에너지 및 재생에너지 개발/이용/보급 촉진법 시행령」 일부 개정령(안) 입법예고, 2023.01.13, 산업통상자원부) |

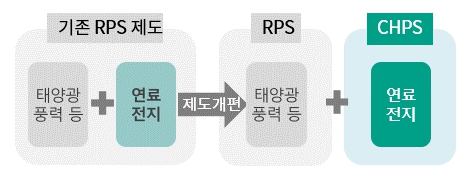

그동안 수소 발전의 일환인 연료전지는 신재생에너지 공급 의무화 제도(이하 RPS)를 통해 사업을 추진해 왔으나 태양광, 풍력과 달리 연료비가 소요되고, 수소 터빈, 암모니아 혼합연소 등 다양한 수소 발전 기술들이 진입하는 상황 등을 고려하여 청정수소발전 의무화제도(CHPS, Clean Hydrogen Portfolio Standards)로 지원 체계가 변경했습니다. 연료전지의 지원정책체계는 기존 RPS에서 CHPS로 변경이 되며 정책 변경 과도기에는 수소법에 명시된 '신재생에너지 공급인증서의 발급에 관한 특례'에 의거하여 2024년까지 RPS 정책 하에서 신규사업들이 지속 발주될 예정입니다.

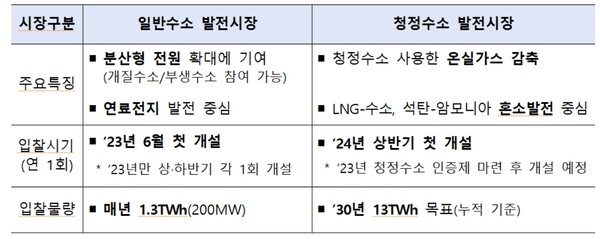

정부는 2020년 10월 제2차 수소경제위원회에서 CHPS 도입 계획을 최초로 발표하였으며, 이로써 수소 발전의 활성화를 위한 독자적인 제도 도입 논의가 본격화되었습니다. CHPS 도입을 포함한 수소법 개정안은 2021년 7월 국회에 상정된 후 약 1년만인 2022년 5월 29일 본회의를 통과하였으며, 2022년 06월 10일 공포되어 2022년 12월부터 시행중입니다. CHPS는 수소발전으로 생산된 전기를 한국전력공사 및 구역전기사업자들이 의무적으로 구매하도록 하는 제도입니다. 구매자인 한전, 구역전기사업자는 전력수급기본계획 등을 고려하여 산업부가 고시한 바에 따라 수소 발전량을 구매(이하 구매량)해야 하며, 공급자인 수소 발전사업자는 구매량에 대한 경쟁 입찰을 통해 수소 발전량을 구매자에게 공급하게 됩니다. 이에 의거하여 2023년 05월 24일 수소발전 입찰시장 고시가 확정되었으며, 시장 규모는 일반수소입찰시장이 2023년부터 3년간 매년 1,300GWh, 청정수소입찰시장이 2024년 3,500GWh, 2025년 3,000GWh 수준입니다.

전력거래소는 2023년 06월 09일 '2023년 상반기 일반 수소발전 입찰(입찰물량 650GWh)'을 공고를 하였고, 그 결과 73개 발전소(43개사)가 3,878GWh(518MW) 규모로 입찰에 참여했습니다. 또한, 2023년 8월 31일 ‘2023년 하반기 일반 수소발전 입찰(입찰물량 650GWh)’을 공고하였으며, 그 결과 88개 발전소(23개사)가 2,084GWh(370MW) 규모로 입찰에 참여했습니다. 전력거래소는 평가위원회 및 수소발전입찰시장위원회 의결을 거쳐 상반기에는 715GWh, 5개 발전소를, 하반기에는 715GWh, 19개 발전소를 최종 낙찰자로 결정하였습니다.

2023년 낙찰된 평균 입찰가격은 과거 신재생에너지 공급 의무화 제도(RPS) 하 발전단가 대비 15% 정도 낮았으며, CHPS 제도를 통해 발전기술 간 경쟁으로 발전단가 인하 및 분산형 전원으로 설치를 유도하는 긍정적인 영향을 끼친 것으로 평가됩니다. 또한 정부는 올해 청정수소를 활용한 청정수소발전 입찰시장을 추가로 개설할 예정입니다. 다만, 현재 수소법 개정안의 시행 초기의 과정이므로, 투자자께서는 수소법 개정안의 세부 조항 및 기대 효과를 지속적으로 모니터링 하시기 바랍니다.

| [CHPS 도입] | ||

|

||

| (자료: 당사 제시자료) |

| [수소발전 입찰시장 개요] | ||

|

||

| (자료: 산업통상자원부) |

| [입찰시장 개설에 따른 연도별 개설물량] | |||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

| (자료: 산업통상자원부) | |||||||||||||||||||||||||||

| [입찰시장 개설에 따른 연도별 구매량] | |||||||||||||||

|

|||||||||||||||

| (자료: 산업통상자원부) (주) 2027년 구매량은 시운전 등 기간 수소·암모니아 혼소율이 낮을 수 있는 점을 감안하여 설정하였으나, 정상 혼소율 시 6,500GWh 규모 |

또한 정부는 2019년부터 위에서 언급한 정책 이외에도 수소경제를 적극적으로 추진하기 위한 다양한 대책 및 지원책을 발표하였습니다. 정부의 주요 정책 및 발표 일시는 하기 표와 같습니다.

| [정부 주요 정책 정리] |

| 주요 정책 | 발표일 | 주요 내용 |

|---|---|---|

| 수소경제 로드맵 | 19.01 | - 수소경제 의미, 중요성, 중장기 추진방안 마련 |

| 3차 에너지 기본계획 | 19.06 | - 스마트 에너지 산단 구축 - 연료전지용 요금 신설 - 수요지 인근 분산형 전원발전량 비중 '40까지 30% 확대 |

| 수소경제법 | 20.01 | - 수전해 설비 등 저압 수소용품 및 수소연료사용시설에 대한 안전확보를 위한 법적 근거 - 국무총리가 위원장으로 관계 부처 장관이 위원으로 참여하여 수소경제 컨트롤 타워 역할을 수행할 수소경제위원회 구성 및 운영 - 수소경제 이행 추진체계 마련 및 수소 산업 기반조성 위한 법적 근거 확보 |

| 5차 집단에너지 공급 기본계획 | 20.02 | - 국내 지역난방 공급 2023년까지 2018년 대비 31% 증대 - LNG 발전소를 수도권 등 수요지 인근 열병합으로 유도 및 소규모 택지개발과 연계 - 기존 사업장 연료전지 추진 시 인허가 패스트트랙 도입 - 열 활용에 대한 추가지원 방안 검토 |

| 한국판 뉴딜 종합계획 발표 | 20.07 | - 그린뉴딜 및 디지털 뉴딜을 양대축으로 사회 안전망 강화 - 탄소중립(Net-zero)을 향한 경제 및 사회의 녹색 전환을 통해, 사람 환경 성장이 조화를 이루며 국제사회에 책임을 다하는 '그린선도 국가' 목표 - 녹색 인프라(국비 12.1조), 신재생에너지(국비 24.3조), 녹색산업 육성(국비 6.3조) 등에 집중투자 |

| 2차 수소경제위원회 | 20.10 | - 기존의 신재생 발전 의무화 제도(RPS) 와 별개로 수소발전 의무화 제도(CHPS) 도입할 예정 - 추출수소 경쟁력 확보를 위한 수소제조 사업자 중심의 천연가스 공급체계 허용 - 수소도시 육성을 위한 수소도시법 입법예정 |

| 2050 탄소중립 추진전략 | 20.12 | - 탄소중립, 경제성장, 삶의 질 향상 동시 달성을 목표로 3대 정책방향과 탄소중립 제도기반 강화라는 3+1의 전략을 추진 - 환경차 가격/충전/수요 혁신을 통해 수소, 전기차 생산 및 보급 확대, 도시·거점별 수소 충전소 구축 - 그린수소 적극 활성화하여 2050년 수소에너지 전체의 80% 이상을 그린수소로 전환 |

| 수소경제법 시행 | 21.02 | - 수소전문기업 확인제도(수소사업 관련 매출액 또는 수소사업 관련 R&D 등 투자금액 비중이 일정 기준에 해당하는 기업에 R&D 실증 및 해외진출 지원 등 행정적, 재정적 지원) - 수소생산부터 수급계획과 충전소, 연료전지 설치대상, 수소특화단지 지정 등 수소경제 생태계 조성을 위한 세부적인 내용 구체화 |