|

|

대표이사 확인서 1 |

증 권 신 고 서

| ( 채 무 증 권 ) |

| 금융위원회 귀중 | 2024년 01월 18일 |

| 회 사 명 : |

(주)씨제이이엔엠 |

| 대 표 이 사 : |

구 창 근 |

| 본 점 소 재 지 : |

서울특별시 서초구 과천대로 870-13 |

| (전 화) 02-2107-0114 | |

| (홈페이지) http://www.cjenm.com | |

| 작 성 책 임 자 : | (직 책) 경영지원실장 (성 명) 황 득 수 |

| (전 화) 02-371-5501 | |

| 모집 또는 매출 증권의 종류 및 수 : | (주)씨제이이엔엠 제25-1회 무기명식 무보증 이권부 공모사채 (주)씨제이이엔엠 제25-2회 무기명식 무보증 이권부 공모사채 |

|

| 모집 또는 매출총액 : | 200,000,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : (주)씨제이이엔엠 → 서울특별시 서초구 과천대로 870-13 삼성증권(주) → 서울특별시 서초구 서초대로74 11 신한투자증권(주) → 서울특별시 영등포구 여의대로 70 한국투자증권(주) → 서울특별시 영등포구 의사당대로 88 NH투자증권(주) → 서울특별시 영등포구 여의대로 108 KB증권(주) → 서울특별시 영등포구 여의나루로 50 키움증권(주) → 서울특별시 영등포구 여의나루로4길 18 하이투자증권(주) → 부산광역시 동래구 온천장로 121 |

【 대표이사 등의 확인 】

|

|

|

대표이사 확인서 1 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | [미디어플랫폼사업부문] 가. 광고산업의 경쟁 및 성장성 둔화 관련 위험 광고수익은 일반 PP(Program Provider,방송채널사업자) 사업에서 높은 비중을 차지하는 핵심적인 수익입니다. 여기서 PP란 'Program Provider'의 약자로, 케이블 TV의 한 채널을 가지고 있는 일종의 방송 공급자를 뜻합니다. 이러한 광고시장은 현재 구조적인 성숙기에 진입하며 성장률이 다소 둔화되는 추세를 보이고 있습니다. 이는 다양한 매체의 등장에 따라 시청률 확보 경쟁은 치열해진 반면 광고 수요의 증가는 제한되어 있는 것이 주된 원인이라 할 수 있습니다. 이처럼 회사가 영위하는 방송사업에서 높은 비중을 차지하는 광고수익의 성장성 둔화는 향후 매출 상승을 제한하고 경쟁 심화로 수익성이 감소되는 등 당사의 재무건전성 및 수익성에 부정적 요인으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 나. 높은 경기 민감도에 따른 변동성 노출 관련 위험 광고시장은 경기변동에 민감하며 연도별 및 계절적 특수성을 가진 시장입니다. 광고수입에 대한 수익의존도가 높은 국내 PP기업의 영업실적은 국내 경기와 광고시장 상황의 영향을 직접적으로 받고 있습니다. 대형 스포츠 이벤트, 선거철 등의 기간에 스포츠채널 또는 보도채널 등을 보유하지 않은 당사와 같은 PP들은 경쟁사에 시청률을 잠식당할 위험이 있으며, 계절적 특성에 따라 현금흐름 및 유동성이 악화될 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 다. 정부 규제 관련 위험 방송산업은 우리나라를 비롯한 대부분의 국가에서 규제에 따른 제약이 많은 산업에 속합니다. 이는 방송의 공적 책임 및 공정성을 지킴과 동시에 여론의 자율성 및 다양성을 확보하기 위한 것이 주된 목적이라 할 수 있습니다. 한미 FTA 방송규제 변경사항의 발효와 광고총량제의 도입 등 최근 들어 정부는 규제완화의 움직임을 보이고 있습니다. 하지만 향후에도 계속해서 방송사업자에게 유리한 방식의 정책만이 나올 수는 없으며, 특정 시점의 대내외 환경에 따라 방송사업자에게 불리한 정책이 펼쳐질 가능성도 상존합니다. 이러한 정책의 방향성 및 시기의 불확실성은 당사의 사업 환경에 불확실성을 증대시키며, 수익성 및 재무안정성에 부정적 요인으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 라. 해외 사업 관련 위험 PP사업은 사업지역이 국내로 한정되어 있으며, 당사의 경우 미디어플랫폼 사업부문 수출 비중이 낮아 국내 광고시장의 변화, 유료방송 가입자 수 등 내수 요인으로 인하여 산업의 규모와 성장성이 크게 영향을 받고 있습니다. 수출 비중이 낮은 주요 원인으로는 국가별로 상이한 제도적, 문화적 특성으로 인한 방송프로그램 등의 수출을 통한 시장확대의 어려움을 비롯하여 대부분 국가에서 미디어 사업 관련 엄격한 진입규제를 적용하고 있는 점들을 들 수 있습니다. 당사는 글로벌 진출을 위해 다양한 시도와 노력을 지속하고 있으나, 해외 현지의 낮은 문화 이해도와 국내와 다른 영업환경 및 규제, 국내외 정치외교 문제 및 전염병 등으로 인한 물리적 교류 제한 등으로 인하여 향후에도 수출 부문에서 불확실성이 지속될 가능성이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다. 마. 매체 환경 변화에 따른 위험 2020년 이후 전세계적으로 확산되고 있는 코로나19는 당사가 영위하는 방송영상산업의 환경 변화를 가속화시키는 주된 요인으로 작용하였습니다. 특히 가장 두드러진 변화 중 하나로는 온라인 동영상제공 서비스의 이용 증가를 들 수 있습니다. 이러한 새로운 매체를 통한 콘텐츠 소비는 계속해서 증가할 것으로 전망되는 바, 향후 드라마 콘텐츠는 과거 방송채널 안에서의 경쟁을 넘어 텍스트 콘텐츠, 웹툰, SNS 등 다양한 매체들과 직·간접적인 경쟁이 이루어질 것으로 예상됩니다. 또한 드라마 콘텐츠를 언제든 OTT(Over The Top, 동영상 스트리밍 서비스)를 통해 시·공간에 구애받지 않고 시청할 수 있게 되었고, 이러한 시청방식의 변화는 드라마 영역에서 콘텐츠 확보에 대한 경쟁을 가속화 시킴에 따라 드라마 수요는 확대될 것으로 판단됩니다.당사가 이러한 기술의 흐름, 소비자의 콘텐츠 소비 행태 변화 등의 환경에 적절히 대응하지 못한다면 당사의 수익성에 부정적 요인으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 바. IPTV 및 OTT 사업자와의 분쟁 위험 최근 국내 미디어 시장은 기존의 공중파, IPTV에서 인터넷스트리밍방송(OTT) 위주로 급속히 재편되는 양상을 보이고 있습니다. 콘텐츠 사용료 관련하여 OTT 출범 초기에는 사용자 수가 많지 않아 IPTV와 연계하여 책정된 사용료를 받아왔습니다. 하지만 이용자 수가 증가하며 OTT가 미디어 시장의 주축이 된 현 상황에 맞추어 당사는 최근 IPTV 및 OTT 사업을 영위중인 주요 사업자에게 사용료 인상을 통한 사용료 정상화를 요구하였습니다. 현재 콘텐츠 이용료의 인상을 두고 IPTV 및 OTT 사업자와 이견을 보이며 이러한 상황은 고착화된 상태입니다. 당사의 자회사인 TVING을 통해 이를 대체할 수 있을 것으로 예상되나, 기존의 주요 IPTV 및 OTT사의 고객 장악력 등을 고려해볼때, 갈등 심화에 따른 후속 조치로 인한 당사의 고객 확장 및 수익성 측면에서의 부정적 요인으로 작용할 가능성이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다. [커머스사업 부문] 사. 유통산업 성장 둔화 및 경기 변동에 따른 수익성 저하 위험 당사가 영위하는 유통업은 최종소비자를 주요 대상으로 하고 있습니다. 이러한 소매유통업 특성상 당사의 경영실적은 국내외 경기를 비롯하여 소비심리, 소득 및 소비 지출의 변화 등과 밀접한 관련성을 갖고 있습니다. 대한상공회의소에서 발표한 2023년 4분기 소매유통업 경기전망지수를 조사한 결과 전망치가 83으로 집계되며 기업들의 경기 침체에 대한 전망을 나타내었습니다. 또한 2023년 10월 IMF가 발표한 세계경제전망에 따르면, 2023년 상반기에는 코로나 종식에 따라 서비스 소비가 급증하고, 미국 및 스위스 발 금융 불안이 조기에 진정되면서 안정적인 성장세를 보였으나, 이후 중국 경기침체가 심화되고 제조업 부문 부진이 지속되면서 성장세가 점차 둔화되고 있다고 밝혔습니다. 이에 한국의 성장률도 기존 존망과 동일한 1.4%로 전망하였습니다. 향후 글로벌 수요 둔화, 에너지 문제, 중국 부진 등의 요인으로 인하여 기존 전망치를 하회하는 성장을 기록할 가능성도 존재합니다. 이 외에도 예상치 못한 요인들로 인한 국내 경기 둔화 혹은 경기침체 지속이 이어질 경우, 당사의 수익성에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 아. 경쟁 심화 위험에 따른 수익성 저하 관련 위험 유통업계의 성장세를 주도하는 주요 요인으로는 신규 출점과 물가 상승을 들 수 있습니다. 하지만 최근 유통업계는 백화점, 인터넷쇼핑, 홈쇼핑, 편의점 등 유통채널이 다양화되며 상호 간의 경계를 뛰어넘는 치열한 경쟁 형태를 나타내고 있으며, 업태별 성장성은 차별화되는 양상을 보이고 있습니다.구매수단의 다양화로 타 유통업체와의 경쟁 강도가 심화됨에 따라 이러한 급격한 환경변화에 적절히 대응하지 못할 경우 홈쇼핑사업을 영위하는 당사의 수익성에 부정적인 영향으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 자. 홈쇼핑 사업자 내 경쟁 심화에 따른 수익성 저하 위험 홈쇼핑업계는 업체별로 차별화된 강점요인을 확보하고 있으며 신규업체의 시장진입이 제도적으로 제한되어 있어 향후에도 현재의 과점적 시장구조가 유지될 것으로 예상됩니다. 다만, 당사는 국내 홈쇼핑 업계 선발업체로서 여전히 시장 내 굳건한 위치를 점유하고 있으나 홈쇼핑 시장 규모의 성장이 둔화될 경우채널 확보 경쟁 등 업체들간의 경쟁이 심화될 수 있으며 이러한 경쟁 심화는 홈쇼핑업체의 수익성에 부정적인 영향을 줄 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 차. 신규 유통채널 등장에 따른 대체 위험 최근 IT기술 등의 발달 및 소비자의 직접 구매력 향상 등에 따라 온라인쇼핑 내에서도 다양한 형태의 구매 채널이 등장하고 있습니다. 최근 나타나는 소비행태의 변화로는 T커머스 시장의 확대와 해외직구(직수입)에 대한 일반인의 접근성 확대에 따른 거래금액 증가 등을 들 수 있습니다. T커머스나 해외직구와 같은 다양한 유통채널의 등장으로 인하여 기존에 영위하던 TV홈쇼핑 시장이 잠식되는 효과가 발생할 가능성이 있으며, 구매수단의 다양화로 타 유통업태와의 경쟁 강도가 심화되고 있는 실정입니다. 이러한 급격한 환경변화에 적절히 대응하지 못할 경우 향후 당사의 수익성 및 재무안정성에 부정적 영향을 미칠 수 있으니 투자자께서는 유의하시기 바랍니다. 카. 방송사업자의 송출수수료 증가에 따른 수익성 저하 위험 홈쇼핑채널의 수익성에 영향을 미치는 주요 요인 중 하나로 고객에 대한 채널 노출의 정도를 들 수 있습니다. 홈쇼핑업체는 지상파 4개 채널 사이의 위치를 확보하는 것이 채널 노출 효과를 극대화할 수 있으며, 해당 채널을 확보하지 못할 경우 인지도 유지를 위한 마케팅 비용이 증가할 수 있습니다. 이에 따라 주요 채널을 선점하기 위한 경쟁 과정에서 방송 사업자에게 지불하는 수수료 총액은 지속적으로 증가해 왔습니다. 또한 최근 국내 홈쇼핑시장은 T-커머스 도입 및 시장진입자 증가 등에 의한 경쟁심화로 성장세가 둔화되는 추세를 보여왔습니다. 그럼에도 불구하고 방송사업자들(SO, IPTV, 위성방송)에게 지급하는 송출수수료는 홈쇼핑업계의 매출과 무관하게 지속적으로 상승하며 업계의 수익성 및 재무건전성에 부정적 영향을 미치고 있습니다. 홈쇼핑 업체 간 유리한 채널 확보를 위한 경쟁 심화 및 방송사업자에 대한 협상력 약화로 인해 홈쇼핑업체가 지급하는 송출수수료가 추후 추가적으로 인상될 가능성이 상존하며, 이러한 송출수수료 인상은 홈쇼핑업체의 수익성에 부정적인 영향을 줄 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 타. 정부 규제 관련 위험 당사는 홈쇼핑업체로 『방송법』, 『전기통신사업법』 및 『전자상거래 등에서의 소비자보호에 관한 법률』 등 업종의 특성상 다양한 법률에 의해 직·간접적인 규제를 받고 있습니다. 이로 인해 정부 정책 및 법률의 변경 등으로 인한 규제 환경의 변화에 따라 영업실적이 영향을 받을 수 있으므로, 투자자께서는 이 점 유의하시기 바랍니다. 파. 허위방송 고발 관련 평판 하락위험 상품판매방송에 대한 심의제재는 점차 증가하는 추세이며, 해당 방송프로그램의 관계자에 대한 징계 및 경고 등 중징계 의결도 건수 증가 추세입니다. '진실성'과 관련되거나 허위 과장 광고 심의 등의 제재 내용은 당사를 포함한 TV홈쇼핑 업체의 단기적인 수익성에는 큰 영향을 미치지 않지만, 장기적 관점에서 고려할 때 해당 홈쇼핑사에 대한 신뢰도 및 평판에 직접적인 영향을 미쳐 장기적인 수익성에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. [영화드라마사업 부문] 하. 흥행 불확실성에 관한 위험 국내 영화산업은 꾸준한 발전을 이루고 있으며, 연출, 제작, 연기 등 다방면으로 향후 높은 성장 가능성을 보여주고 있습니다. 하지만 영화산업의 특성상 영화의 흥행여부를 사전에 예측하기 어렵고,많은 불확실성이 존재하여 흥행리스크가 높은 고위험 고수익 사업에 속한다 할 수 있습니다. 최근 멀티플렉스 위주의 영화 상영 시장에서 소수의 가능성 있는 영화에 제작비를 집중하는 경향이 증가하면서 이러한 흥행리스크는 더욱 심화되었습니다. 이에 영화 제작 및 투자사업의 경우, 참여 영화의 흥행 실적이 저조할 경우 막대한 투자손실이 발생하는 등 수익성과 재무적 안전성을 저해하는 요인으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 거. 영화산업 성장성 관련 위험 영화관 산업은 관람객 수 변동이 가장 중요하며, 수익성과 직결되는 요인 중 하나입니다. 영화관람객 수는 멀티플렉스 영화관 증가와 더불어 점진적인 증가 추이를 보였으며 이는 영화가 대중적인 문화 콘텐츠로 굳건히 자리잡고 있는 모습을 증명합니다. 영화관 사업은 계절별로 관람객 수의 편차가 존재하며 개봉 영화의 흥행실적에 따라 매출규모가 변동될 수 있으며, 코로나19 등 각종 질병 등의 확산으로 예상치 못한 외부 환경 변화에 의하여 관람객 수요에 영향을 받을 수 있는 가능성이 상존합니다. 투자자께서는 이점 유의하시기 바랍니다. 너. 불법 유통 관련 위험 정부 및 민간차원의 노력에도 불구하고, 여전히 많은 이용자들이 합법적인 유통경로를 통해 콘텐츠를 구매하기보다는다양한 불법적 경로를 통해 콘텐츠를 다운로드 받고 있으며, 디지털 기술이 급속도로 발달함에 따라 불법 복제가 더욱 빠르고 쉽게 가능해져 불법 복제물의 유통은 더욱 늘어나는 추세입니다. 저작권에 대한 인식 부족과 더불어 불법 복제물의 유통이 근절되지 않을 경우 합법저작물 시장 침해로 콘텐츠 제작 및 배급시장의 성장에 영향을 미칠 수 있으며, 당사의 성장성 및 수익성에 부정적 영향을 미칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 더. 드라마 제작 관련 위험 국내 드라마의 제작비용이 지속적으로 증가하는 추세를 보이고 있어 이에 따른 자본 부담이 증가하고 있으나 수익성은 제작비용 투입규모가 아닌 드라마의 흥행여부에 영향을 받기 때문에 흥행 리스크가 존재합니다. 당사는 드라마 제작에 대한 규모의 경제를 실현하고, 흥행리스크를 관리하여 개별 드라마의 흥행과 당사의 연간 수익성의 연관성이 낮은 편이라고 할 수 있으나, 당사가 제작하는 드라마가 지속적인 흥행 실패를 기록한다면 당사의 실적에 부정적인 영향을 줄 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 러. 공연산업 성장성 관련 위험 연극, 뮤지컬, 오페라 등의 공연사업은 최근 수년간 높은 성장률을 보였으나, 공연시장의 성장세는 점차 둔화되고 있습니다.공연산업은 영화 상품과 유사한 흥행리스크, 제작비의 상승 및 판권 구입 비용 증가, 재난·사고·질병의 유행과 같은 통제 불가능한 요소 등에 의해 영향을 받는 고위험 산업군에 해당됩니다. 또한 IT기술의 발달로 외국에서 진행되는 공연의 간접 관람이 일상화되며, 이와 비교했을 때 경쟁력 없는 작품의 제작으로 관객의 호응을 얻지 못할 경우 뮤지컬 시장의 규모는 축소될 가능성이 존재합니다. 최근 뮤지컬 전용 공연장의 개관과 기업의 문화 마케팅 증대에 따른 영향으로 향후 뮤지컬 산업은 성장잠재력이 있는 것으로 분석되지만, 해외시장의 개척과 더불어 국내 창작뮤지컬의 질적 상승으로 시장규모의 외적 성장이 지속적으로 이루어져야 할 것으로 것으로 판단됩니다.투자자께서는 이 점 유의하시기 바랍니다. 머. 공연산업의 경기민감도에 관련 위험 대형 공연의 경우 일반적으로 높은 입장권 판매가격으로 인하여 경기변동에 민감한 사치재적 성격을 띄고 있습니다. 경기 변동에 따른 성과의 부침은 예상하지 못한 투자 손실을 불러일으킬 수 있으므로 투자자 여러분께서는 이 점 유의하시기 바랍니다 [음악사업 부문] 버. 투자 관련 위험 최근 디지털 음원 확보를 위한 음원 유통업체들의 경쟁이 치열해지면서 유통사가 음원 제작에 일정금액을 선급으로 투자하거나 직접 제작하는 경우가 증가하고 있습니다. 음악시장은 다른 문화 콘텐츠와 마찬가지로 개별 상품의 수요예측이 어렵고 성공 여부가 불확실하여 투자 리스크를 수반합니다. 서. 불법 음원 관련 위험 디지털음원은 용량이 작고 복제가 손쉬운 까닭에 여전히 대량의 불법 다운로드가 이루어지고 있습니다. 이러한 저작권 침해는 산업 전반에 지속적인 피해를 입히고 있으며 완전히 근절되기까지는 상당한 시간이 소요될 것으로 예상되므로 투자자께서는 이 점 유의하시기 바랍니다. 어. 국제관계 변화에 따른 매출 변동성 확대 관련 위험 2016년 7월 한미 양국 간 사드배치가 결정되면서 중국은 유통, 관광, 엔터 등의 분야에 대한 직간접적인 제재를 가한 바 있으며, 특히 한국 드라마나 연예인들에 대해 암묵적인 압력을 행사하여 불이익을 보도록한 바 있습니다. 당사는 아시아, 미국, 유럽 등에 지속적으로 콘텐츠를 판매하고 있으며, 이를 통하여 당사의 판권 매출이 성장하고 있습니다. 하지만 수출 대상 국가와의 정치·외교적 갈등 등 국제관계 변화에 따라 매출 변동성이 확대 될 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 저. 방송산업 규제 환경 변화 가능성 관련 위험 드라마의 제작, 유통, 이용 등에 관한 법률로는 문화체육관광부와 방송위원회를 중심으로 한 「방송법」과 「방송법 시행령」, 「콘텐츠산업진흥법」및 「콘텐츠산업진흥법 시행령」 등이 있습니다. 방송법 등의 법률이 규제하는 주요 대상은 방송사업자이나, 당사와 같은 드라마 제작사는 간접광고 및 협찬고지 등 방송광고 관련 규정 등에 간접적으로 영향 받을 수 있습니다. 따라서 해당 법령 등을 포함한 방송산업 관련 규제 환경이 변화할 경우 당사의 영업에 직간접적으로 영향을 줄 수 있고, 규제가 급격하게 강화되거나 관련 법규 미준수로 인하여 감독기관으로부터 제재를 받을 경우 당사의 재무상태 및 영업실적에 부정적으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

| 회사위험 | 가. 수익성 관련 위험 당사의 2023년 3분기 연결기준 매출액은 3조 1,087억원을 기록하며 전년 동기 3조 3,283억원 대비 6.6% 감소하였으며, 2023년 3분기 연결기준 영업이익은 -733억원으로 전년 동기 1,308억원 대비 적자전환하였습니다. 이러한 수익률 감소의 배경으로는 미디어플랫폼 및 영화드라마 사업의 부진을 들 수 있습니다. 미디어플랫폼 사업부문의 경우 2022년 하반기부터 경기 둔화의 영향으로 광고 업황 부진 지속되었습니다. 또한 티빙 오리지널 콘텐츠 제작비 부담 확대와 엔데버 콘텐츠 인수에 따른 수익성 하락으로 각 부문의 영업이익이 하락하였습니다. 문화사업 전반의 특성상 산업의 불확실성으로 인하여 당사의 수익성은 높은 변동성을 내재하고 있으며, 경기둔화 및 국내외 제반 환경 등에 따라 수익성이 둔화될 가능성이 상존합니다. 투자자께서는 이 점 유의하시기 바랍니다. 나. 재무안정성 관련 위험 당사는 2023년 3분기 연결기준 부채비율 153.0%, 차입금의존도 32.4%를 기록하였으며, 이는2022년 대비 각각 15.2%p 증가, 1.1%p 감소한 수치입니다. 또한 2023년 3분기 연결기준 차입금 총액은 3조 3,691억원으로 2022년 3조 4,587억원 대비 약 896억원이 감소하였으나, 유동성차입금이 1조 5,129억원으로 현금및현금성자산 7,618억원을 초과하고 있습니다. 이러한 재무적 수치는 당사의 유동성에 부정적으로 작용할 수 있는 가능성이 존재하나, 우수한 사업경쟁력에 기반한 영업활동 현금흐름 창출력, 그룹 지원 가능성 등을 고려하였을 때 영향은 제한적일 것으로 판단됩니다. 그러나 국내외 이벤트 발생으로 급격한 금리상승 등 자본시장이 급변할 경우 당사의 재무안정성에 부담으로 작용할 수 있습니다. 당사가 차지하는 업계 지위와 CJ그룹의 일원으로 계열차원의 지원 가능성을 고려할 때 단기간 내에 심각한 유동성 위기 가능성은 낮다고 판단됩니다. 하지만 콘텐츠 제작비 선투입, 판권 등 무형자산 투자, 해외사업확대 등으로 일시적인 대규모 자금소요가 발생할 경우 차입금 규모가 확대되어 당사의 재무안정성이 악화될 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 다. 운전자본 관리 위험 당사의 연결기준 매출채권 규모 추이를 살펴보면 2021년 8,002억원, 2022년 1조 161억원, 2023년 3분기 1조 299억원을 기록하며 증가 추세를 보이고 있습니다. 매출채권회전율의 경우 2020년 4.3회, 2021년 4.7회, 2022년 4.9회 수준에서 2023년 3분기 3.0회로 하락하였습니다. 한편 재고자산은 2023년 3분기 연결기준 약 1,127억원으로, 당사의 규모 대비 매우 소량의 재고자산을 보유하고 있으며, 이에 따라 재고자산회전율 역시 2020년 37.9회, 2021년 49.3회, 2022년 52.5회, 2023년 3분기 29.2회를 기록하며 양호한 수준을 유지하고 있습니다. 하지만 2023년 3분기 연결기준 대손충당금 설정률은 약 3.6%로 비교적 높은 수준인데, 이는 당사가 속한 산업의 특성상 대손충당금 중 콘텐츠 제작의 경우에는 완성되어 수익이 발생하기 전까지 투입비가 선급금으로 계상되고 있는 것이 주요 원인이라 할 수 있습니다. 이처럼 매출채권을 비롯한 채권의 미회수에 따른 대손 발생 및 회수기간 장기화 등 운전자본 관리에 문제가 생길 경우 당사 수익성에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 라. 해외 진출 관련 위험 당사가 영위중인 방송서비스사업의 특성상 각국의 문화에 대한 이질감과 현지 방송 관련 제도의 배타성으로 인하여 일반 재화 및 서비스에 비하여 수출 또는 시장확대가 어려운 것이 현실입니다. 이에 따라 총매출에서 국내 매출이 차지하는 비중이 7~80%를 차지하고 있으며, 국내 경기 변동에 영향에 민감하게 반응하는 특징을 보입니다. 이에 당사는 국내에 편중된 사업의 한계를 극복하기 위해 최근 터키와 태국, 싱가포르, 베트남 등으로 해외 사업을 확대하기 위해 노력하고 있습니다. 하지만 당사의 이러한 글로벌 사업확장 노력에도 불구하고, 해외사업의 높은 불확실성으로 인하여 제작비의 미회수 및 지분가치의 하락 위험성이 존재합니다. 뿐만 아니라 금리인상, 에너지 문제, 보호무역주의, 중국의 한한령, 환율의 높은 변동성, 코로나19의 재확산 등으로 인한 해외 영업환경의 악화로 당사의 영업환경에 비우호적 요인으로 작용하여 해외 투자 성과가 기대에 미치지 못할 가능성이 존재합니다. 이로 인해 당사의 수익성 및 재무환경이 악화될 수 있으므로, 투자자께서는 이 점 유의하시기 바랍니다. 마. 외환 및 파생상품 거래 위험 당사는 해외 배급사로부터의 영화 방영권 구매 등 수입에 의한 외화 지출이 수출에 따른 외화 입금보다 많으므로 환율이 상승할 경우 환차손이 발생할 수 있으며, 실제로 당사는 연결기준 2023년 3분기에 226억원의 외화 관련 손실을 인식한 바 있습니다. 당사는 파생상품을 통해 환위험을 Hedge하기 위한 노력을 하고 있으나, 외화관련 파생상품의 가격에 영향을 미치는 변수에 높은 변동성이 발생할 경우 수익성에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 바. 종속회사 관련 위험 당사의 연결대상 종속법인은 2023년 3분기 기준 총 138개로 국내법인 29개, 해외법인 111개 이며 연결대상 종속법인 합계 당기순이익은 약 -2,728억원입니다. 하지만 일부 종속회사가 완전 자본잠식을 기록 중인 것으로 나타나 향후 지속적인 손실이 누적될 경우 당사의 연결기준 재무제표에 반영되어 당사의 수익성 저하에 일부 부정적인 영향을 미칠 수 있으며, 국내외 종속기업의 자구책 없이 피합병회사의 지원이 이루어질 경우 회사의 재무 부담이 가중될 수 있습니다. 또한 당사는 2022년 4월 현금 출자를 통해 CJ ENM 스튜디오스를 설립하였으며, 12월에는 CJ ENM 스튜디오스가 계열사 8곳(본팩토리, 제이케이필름, 블라드스튜디오, 엠메이커스, 모호필름, 용필름, 만화가족, 에그이즈커밍)에 대한 흡수합병을 진행하였습니다. 해당 합병의 주된 목적은 CJ ENM 스튜디오스와 각 제작사가 보유한 지식재산(IP)를 자유롭게 활용하여, 다양한 콘텐츠를 생산하는 등 제작 역량을 통합하여 시너지 효과를 내기 위함입니다. 그러나 제작 콘텐츠의 부진 혹은 자회사의 실적 악화로 인하여 모회사인 당사 및 기타 계열회사의 수익성에 부정적 요인으로 작용할 가능성도 상존하므로, 투자자께서는 이 점 유의하시기 바랍니다. 사. 우발채무 등 관련 위험 증권신고서 제출일 전일 기준 연결실체를 원고로 하는 7건의 소송(소송가액 934백만원) 및 연결실체를 피고로 하는 11건의 소송(소송가액 7,614백만원)이 진행 중에 있으나, 현재로서는 상기 소송사건의 결과를 예측할수 없으며, 상기 소송과 관련하여 연결실체의 경영진은 소송사건의 결과가 연결실체의 재무상태에 중요한 영향을 미치지 않을 것으로 예상하고 있습니다. 또한 2023년 3분기 기준 당사의 담보 등과 관련하여 견질로 제공된 어음은 없으며, 금융기관에 대한 여신 한도 약정사항이 존재합니다. 한편 당사의 사업부문 분할에 따라 신설법인의 채무 등에 대한 연대책임의무가 부과되어 있습니다. 이와 같은 당사의 우발채무는 향후 우발상황의 발생 여부에 따라 당사의 재무안정성에 부정적인 영향을 미칠 수 있으므로, 투자자께서는 이 점 유의하시기 바랍니다. 아. 자회사(씨제이라이브시티) 지급보증 관련 위험 씨제이라이브시티와 관련하여 2021년 6월 3일 경기도 고양시는 국내 최초로 2만석 규모의 아레나 공연장을 조성하는 사업의 건축허가를 승인하였으며 해당 프로젝트는 2021년 4분기 착공하였습니다. 하지만 씨제이라이브시티는 여러 차례 사업계획이 변경되면서 착공이 늦어지고 사업 비용이 늘어나 수익화 시점이 다소 지연되었습니다. 복합단지 개발 사업은 그 특성 상 막대한 투자금이 투입되고 상대적으로 긴 공사기간을 필요로 하기 때문에 사업기간 내 원활한 자금조달이 핵심이라 할 수 있습니다. 이에 당사는 씨제이라이브시티에 대하여 지급보증, 자금보충약정, 담보 및 금전대여 등을 제공하고 있습니다. 향후 이러한 우발채무의 현실화 및 금전대여가 부실화되는 경우 당사의 재무안정성에도 악영향을 미칠 수 있으므로, 투자자께서는 이 점 유의하시기 바랍니다. 자. 인수 및 합병 관련 위험 당사는 TVING의 시장 내 경쟁력, 점유율 제고를 위해 2022년 12월 1일을 합병기일로 하는 '케이티시즌'과의 합병을 완료하였습니다. 과거 CJ ENM과 KT그룹은 음악, 방송 사업 등 엔터테인먼트 영역에서 사업 협력 추진을 위한 MOU를 체결한 바 있으며 이를 통해 미디어, 콘텐츠 사업에 있어서 전방위적 협력과 사업적 시너지가 기대됩니다. 또한 당사는 2021년 11월 19일 미국 콘텐츠 제작사인 '피프스 시즌'(舊 Endeavor Content Parent LLC(엔데버콘텐트))의 의결권부 지분 80%(인수대금 9,337억)를 인수하는 계약을 체결하였으며, 해당 인수를 통해 글로벌 콘텐츠를 제작 및 유통 시 전방위적 사업 시너지를 누릴 수 있을 것으로 예상됩니다. 이와 같이 당사의 합병, 인수 등을 통한 외형의 확장은 규모의 경제 효과를 통한 경쟁력 확보라는 측면에서 긍정적 요인으로 작용할 것으로 기대됩니다. 그러나 예상과는 다르게 향후 당사가 규모의 경제를 통한 이점을 충분히 누리지 못하거나, 시장대응력을 갖추지 못할 경우 당사의 영업실적 및 수익성에 부정적 영향을 미칠 수 있으며 대규모 인수합병 등으로 영업현금흐름을 상회하는 자금소요가 발생할 경우 당사에 부담요인으로 작용하여 재무안정성을 저하시킬 가능성이 있습니다. 투자자께서는 이 점 유의하여 주시기 바랍니다. 차. 신규사업 관련 위험 당사는 브랜드 사업 전개를 위해 '브랜드웍스 코리아'를 설립하였으며, 설립목적은 성장 가능성이 높은 브랜드의 가치를 제고하고, 미래 성장 동력 확보 및 브랜드 사업자로서 영향력 강화입니다. 신규 법인은 2022년 1월 2일자로 출범하였으며, 기존 자회사 ‘아트웍스 코리아’의 사명을 변경하고 당사의 남성 패션과 리빙 브랜드를 흡수하여 만든 회사입니다. 이와 같이 당사의 신규 사업 및 재편을 통한 외형 확장은 당사의 포트폴리오 다변화 측면에서 긍정적이라 할 수 있습니다. 다만 향후 신규 시장 내 경쟁심화, 대내외적 변수 등으로 인해 당사의 영업실적 및 수익성에 부정적인 영향을 미칠 수 있으므로, 투자자께서는 이 점 유의하시기 바랍니다. 카. 수익성 관련 위험 - 자회사 스튜디오드래곤 당사의 자회사인 스튜디오드래곤의 2023년 3분기 연결 기준 매출액영업이익률은 10.1% 수준이며, 매출액순이익률은 7.9%를 보이고 있습니다. 다만, 스튜디오드래곤과 유사하게 자본력과 핵심인력 유치를 통한 거대 드라마 제작사가 출현하여 경쟁이 심화되는 경우 판매 매출 단가가 감소할 수 있으며, 스튜디오드래곤이 현재와 같은 우수한 드라마 제작 부문에서의 평판을 유지하지 못할 경우 협찬을 비롯한 항목별 매출액이 감소하여 당사의 수익성에 부정적인 영향을 미칠 가능성이 존재합니다. 투자자께서는 이 점 유의하여 주시기 바랍니다. 타. 재무안정성 관련 위험 - 스튜디오드래곤(주) 스튜디오드래곤의 2023년 3분기 연결 기준 부채비율은 59.7%, 차입금의존도는 14.8%를 보이고 있습니다. 스튜디오드래곤의 재무안정성 지표는 매출의 감소, 수익성의 악화, 드라마 제작 등을 위한 차입금의 증가 등의 요인으로 인하여 변동될 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 파. 자회사 관련 위험 - 스튜디오드래곤(주) 스튜디오드래곤(주)는 현재 ㈜화앤담픽쳐스, ㈜문화창고, ㈜케이피제이 등 8개의 자회사가 있으며, 스튜디오드래곤(주)의 지분율은 모두 100%입니다. 당사 및 스튜디오드래곤(주)는 스튜디오드래곤(주)의 자회사의 경영 상태를 모니터링하며 지속적인 관리를 수행하고 있으나, 해당 자회사가 경영에 어려움을 겪을 경우 당사에 재무적 위험이 전이될 가능성이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다. |

| 기타 투자위험 | 가. 환금성 제약 관련 위험 본 사채는 한국거래소의 상장요건을 충족하고 있는 바, 환금성 위험은 미약한 것으로 판단되나, 최근 급변하고 있는 채권시장의 변동에 의해 영향을 받을 가능성이 있습니다. 또한, 상장 이후 채권에 대한 매도량과 매수량 사이에 불균형이 발생할 경우 환금성에 제약이 있을 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 나. 기한의 이익 상실 선언에 따른 위험 당사가 본 사채의 발행과 관련하여 사채관리회사와 맺은 사채관리계약과 관련하여 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에게 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 다. 신용등급평가 본 사채는 한국신용평가(주) 및 NICE신용평가(주)로부터 AA-등급(안정적)을 받았습니다. 라. 예금자보호법 미적용에 관한 사항 본 사채는 예금자보호법의 적용대상이 아니며, 금융기관 등이 보증한 것이 아니므로 원리금 상환 책임은 당사에게 있습니다. 따라서 투자자께서는 이러한 점을 고려하시어 투자에 유의하시기 바랍니다. 마. 공모일정 변경 및 증권신고서 내용 수정에 따른 위험 본 증권신고서상의 공모일정은 확정된 것이 아니며, 금융감독원 공시심사과정에서 정정사유가 발생시 변경될 수 있습니다. 또한 본 신고서는 자본시장과 금융투자업에 관한 법률 제120조 제1항 규정에 의해 효력이 발생하며, 제120조 제2항에 규정된 바와 같이 동 신고서의 효력 발생은 신고서 기재사항이 진실 혹은 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지는 것은 아닙니다. 바. 사채권 미발행에 관한 사항 본 사채는 공모에 의한 일시발행으로 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거하여 한국예탁결제원의 전자등록계좌부에 전자등록되며, 사채권은 발행하지 아니합니다. 또한 본 사채에 대하여는 실물채권을 발행하거나 등록필증을 교부하지 아니합니다. 사. 예측 진술된 기재사항의 변동 가능성 및 전자공시사항 참조 당사는 상기에 기술된 투자위험요소 외에도 경제상황 등에 의하여 직접적 또는 간접적으로 영향을 받을 수 있습니다. 또한, 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등의 전자공시가 되어있사오니 투자자께서는 투자의사를 결정하시는데 참조하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 25-1 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

70,000,000,000 | 모집(매출)총액 | 70,000,000,000 |

| 발행가액 | 70,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2026년 01월 30일 |

| 원리금 지급대행기관 |

(주)우리은행 본점기업영업지원팀 |

(사채)관리회사 | 한국예탁결제원 |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2024년 01월 12일 | 한국신용평가 | 회사채 (AA-) |

| 2024년 01월 16일 | 나이스신용평가 | 회사채 (AA-) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 신한투자증권 | 3,500,000 | 35,000,000,000 | 인수금액의 0.15% | 총액인수 |

| 대표 | NH투자증권 | 3,500,000 | 35,000,000,000 | 인수금액의 0.15% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 01월 30일 | 2024년 01월 30일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 70,000,000,000 |

| 발행제비용 | 236,620,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채의 발행과 관련하여 2024년 01월 04일 삼성증권(주), NH투자증권(주), 신한투자증권(주), 한국투자증권(주)와 대표주관계약을 체결함 ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 사채권을 발행하지 않으므로 "주식·사채 등의 전자등록에 관한 법률" 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함 ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함 ▶ 본 사채의 상장신청예정일은 2024년 01월 25일이며, 상장예정일은 2024년 01월 30일임 |

||

| 주1) 본 사채는 2024년 01월 23일 09시에서 16시 30분까지 한국금융투자협회 K-Bond 프로그램을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율 및 발행수익률이 결정될 예정입니다. |

| 주2) 수요예측시 공모희망금리는 청약일 전일 민간채권평가회사 4사(한국자산평가, KIS자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 (주)씨제이이엔엠 2년 만기 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. |

| 주3) 상기 기재된 총액(전자등록총액, 모집(매출)총액, 발행가액)은 예정금액이며, 수요예측의 결과에 따라 제25-1회 및 제25-2회 무보증사채의 발행총액은 총액 합계 금 삼천억원(\300,000,000,000) 한도 범위 내에서 대표주관회사의 협의에 의해 변경될 수 있고, 이에 따라 인수인의 인수수량 및 인수금액은 변동될수 있습니다. |

| 주4) 수요예측 결과에 의한 확정 총액(전자등록총액, 모집(매출)총액, 발행가액), 확정 발행수익률, 인수인의 확정 인수수량 및 인수금액은 2024년 01월 24일 정정신고서를 통해 공시할 예정입니다. |

| 회차 : | 25-2 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

130,000,000,000 | 모집(매출)총액 | 130,000,000,000 |

| 발행가액 | 130,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2027년 01월 29일 |

| 원리금 지급대행기관 |

(주)우리은행 본점기업영업지원팀 |

(사채)관리회사 | 한국예탁결제원 |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2024년 01월 12일 | 한국신용평가 | 회사채 (AA-) |

| 2024년 01월 16일 | 나이스신용평가 | 회사채 (AA-) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 삼성증권 | 3,500,000 | 35,000,000,000 | 인수금액의 0.15% | 총액인수 |

| 대표 | 한국투자증권 | 3,500,000 | 35,000,000,000 | 인수금액의 0.15% | 총액인수 |

| 인수 | 케이비증권 | 2,000,000 | 20,000,000,000 | 인수금액의 0.15% | 총액인수 |

| 인수 | 키움증권 | 2,000,000 | 20,000,000,000 | 인수금액의 0.15% | 총액인수 |

| 인수 | 하이투자증권 | 2,000,000 | 20,000,000,000 | 인수금액의 0.15% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 01월 30일 | 2024년 01월 30일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 130,000,000,000 |

| 발행제비용 | 405,820,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채의 발행과 관련하여 2024년 01월 04일 삼성증권(주), NH투자증권(주), 신한투자증권(주), 한국투자증권(주)와 대표주관계약을 체결함 ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 사채권을 발행하지 않으므로 "주식·사채 등의 전자등록에 관한 법률" 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함 ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함 ▶ 본 사채의 상장신청예정일은 2024년 01월 25일이며, 상장예정일은 2024년 01월 30일임 |

||

| 주1) 본 사채는 2024년 01월 23일 09시에서 16시 30분까지 한국금융투자협회 K-Bond 프로그램을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율 및 발행수익률이 결정될 예정입니다. |

| 주2) 수요예측시 공모희망금리는 청약일 전일 민간채권평가회사 4사(한국자산평가, KIS자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 (주)씨제이이엔엠 3년 만기 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. |

| 주3) 상기 기재된 총액(전자등록총액, 모집(매출)총액, 발행가액)은 예정금액이며, 수요예측의 결과에 따라 제25-1회 및 제25-2회 무보증사채의 발행총액은 총액 합계 금 삼천억원(\300,000,000,000) 한도 범위 내에서 대표주관회사의 협의에 의해 변경될 수 있고, 이에 따라 인수인의 인수수량 및 인수금액은 변동될수 있습니다. |

| 주4) 수요예측 결과에 의한 확정 총액(전자등록총액, 모집(매출)총액, 발행가액), 확정 발행수익률, 인수인의 확정 인수수량 및 인수금액은 2024년 01월 24일 정정신고서를 통해 공시할 예정입니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

| [회 차 : 25-1] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전자등록총액 | 70,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익률(%) | - | |

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100%로 한다. | |

| 모집 또는 매출총액 | 70,000,000,000 | |

| 각 사채의 금액 | 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | - |

| 변동금리부 사채이자율 |

- | |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환기일 전일까지 계산하고, 매 3개월마다 "본 사채"의 이율을 적용한 연간 이자의 1/4씩 분할 후급하여 아래의 이자지급기일에 지급한다. 이자지급기일이 영업일이 아닌경우 그 다음 영업일에 이자를 지급하되, 이자지급기일 이후의 이자는 계산하지 아니한다. |

| 이자지급 기한 | 2024년 04월 30일, 2024년 07월 30일, 2024년 10월 30일, 2025년 01월 30일, 2025년 04월 30일, 2025년 07월 30일, 2025년 10월 30일, 2026년 01월 30일. |

|

| 신용평가 등급 | 평가회사명 | 한국신용평가(주) / NICE신용평가(주) |

| 평가일자 | 2024년 01월 12일 / 2024년 01월 16일 | |

| 평가결과등급 | AA-(안정적) / AA-(안정적) | |

| 주관회사의 분석 |

주관회사명 | 삼성증권(주), NH투자증권(주), 신한투자증권(주), 한국투자증권(주) |

| 분석일자 | 2024년 01월 18일 | |

| 상환방법 및 기한 |

상 환 방 법 | "본 사채"의 원금은 만기에 일시 상환한다(원금상환기일). 다만, 원금상환기일이 영업일이 아닌 경우 그 다음 영업일에 원금을 상환하되, 원금상환기일 이후의 이자는 계산하지 아니한다. |

| 상 환 기 한 | 2026년 01월 30일 | |

| 납 입 기 일 | 2024년 01월 30일 | |

| 전자등록기관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)우리은행 본점기업영업지원팀 |

| 회사고유번호 | 00254045 | |

| ESG채권 종류 | 해당사항 없음 | |

| 기 타 사 항 | ▶ 본 사채의 발행과 관련하여 2024년 01월 04일 삼성증권(주), NH투자증권(주), 신한투자증권(주), 한국투자증권(주)와 대표주관계약을 체결함 ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 사채권을 발행하지 않으므로 "주식·사채 등의 전자등록에 관한 법률" 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함 ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함 ▶ 본 사채의 상장신청예정일은 2024년 01월 25일이며, 상장예정일은 2024년 01월 30일임 |

|

| 주1) 본 사채는 2024년 01월 23일 09시에서 16시 30분까지 한국금융투자협회 K-Bond 프로그램을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율 및 발행수익률이 결정될 예정입니다. |

| 주2) 수요예측시 공모희망금리는 청약일 전일 민간채권평가회사 4사(한국자산평가, KIS자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 (주)씨제이이엔엠 2년 만기 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. |

| 주3) 상기 기재된 총액(전자등록총액, 모집(매출)총액, 발행가액)은 예정금액이며, 수요예측의 결과에 따라 제25-1회 및 제25-2회 무보증사채의 발행총액은 총액 합계 금 삼천억원(\300,000,000,000) 한도 범위 내에서 대표주관회사의 협의에 의해 변경될 수 있고, 이에 따라 인수인의 인수수량 및 인수금액은 변동될수 있습니다. |

| 주4) 수요예측 결과에 의한 확정 총액(전자등록총액, 모집(매출)총액, 발행가액), 확정 발행수익률, 인수인의 확정 인수수량 및 인수금액은 2024년 01월 24일 정정신고서를 통해 공시할 예정입니다. |

| [회 차 : 25-2] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전자등록총액 | 130,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익률(%) | - | |

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100%로 한다. | |

| 모집 또는 매출총액 | 130,000,000,000 | |

| 각 사채의 금액 | 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | - |

| 변동금리부 사채이자율 |

- | |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환기일 전일까지 계산하고, 매 3개월마다 "본 사채"의 이율을 적용한 연간 이자의 1/4씩 분할 후급하여 아래의 이자지급기일에 지급한다. 이자지급기일이 영업일이 아닌 경우 그 다음 영업일에 이자를 지급하되, 이자지급기일 이후의 이자는 계산하지 아니한다. |

| 이자지급 기한 | 2024년 04월 30일, 2024년 07월 30일, 2024년 10월 30일, 2025년 01월 30일, 2025년 04월 30일, 2025년 07월 30일, 2025년 10월 30일, 2026년 01월 30일, 2025년 04월 30일, 2026년 07월 30일, 2026년 10월 30일, 2027년 01월 29일 |

|

| 신용평가 등급 | 평가회사명 | 한국신용평가(주) / NICE신용평가(주) |

| 평가일자 | 2024년 01월 12일 / 2024년 01월 16일 | |

| 평가결과등급 | AA-(안정적) / AA-(안정적) | |

| 주관회사의 분석 |

주관회사명 | 삼성증권(주), NH투자증권(주), 신한투자증권(주), 한국투자증권(주) |

| 분석일자 | 2024년 01월 18일 | |

| 상환방법 및 기한 |

상 환 방 법 | "본 사채"의 원금은 만기에 일시 상환한다(원금상환기일). 다만, 원금상환기일이 영업일이 아닌 경우 그 다음 영업일에 원금을 상환하되, 원금상환기일 이후의 이자는 계산하지 아니한다. |

| 상 환 기 한 | 2027년 01월 29일 | |

| 납 입 기 일 | 2024년 01월 30일 | |

| 전자등록기관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)우리은행 본점기업영업지원팀 |

| 회사고유번호 | 00254045 | |

| ESG채권 종류 | 해당사항 없음 | |

| 기 타 사 항 | ▶ 본 사채의 발행과 관련하여 2024년 01월 04일 삼성증권(주), NH투자증권(주), 신한투자증권(주), 한국투자증권(주)와 대표주관계약을 체결함 ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 사채권을 발행하지 않으므로 "주식·사채 등의 전자등록에 관한 법률" 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함 ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함 ▶ 본 사채의 상장신청예정일은 2024년 01월 25일이며, 상장예정일은 2024년 01월 30일임 |

|

| 주1) 본 사채는 2024년 01월 23일 09시에서 16시 30분까지 한국금융투자협회 K-Bond 프로그램을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율 및 발행수익률이 결정될 예정입니다. |

| 주2) 수요예측시 공모희망금리는 청약일 전일 민간채권평가회사 4사(한국자산평가, KIS자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 (주)씨제이이엔엠 3년 만기 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. |

| 주3) 상기 기재된 총액(전자등록총액, 모집(매출)총액, 발행가액)은 예정금액이며, 수요예측의 결과에 따라 제25-1회 및 제25-2회 무보증사채의 발행총액은 총액 합계 금 삼천억원(\300,000,000,000) 한도 범위 내에서 대표주관회사의 협의에 의해 변경될 수 있고, 이에 따라 인수인의 인수수량 및 인수금액은 변동될수 있습니다. |

| 주4) 수요예측 결과에 의한 확정 총액(전자등록총액, 모집(매출)총액, 발행가액), 확정 발행수익률, 인수인의 확정 인수수량 및 인수금액은 2024년 01월 24일 정정신고서를 통해 공시할 예정입니다. |

2. 공모방법

해당사항 없습니다.

3. 공모가격 결정방법

가. 공모가격 결정방법 및 절차

| 구 분 | 내 용 |

|---|---|

| 공모가격 최종결정 | - 발행회사: CFO, 금융담당 등 - 공동대표주관회사 : 담당 임원, 부장(팀장) |

| 공모가격 결정 협의절차 | 수요예측 결과 및 금융시장의 상황 등을 감안한 후 발행회사와 공동대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

| 수요예측결과 반영여부 | 수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 공동대표주관회사가 협의를 통해 발행수익률을 결정합니다. |

| 수요예측 재실시 여부 | 수요예측 실시 이후 발행일정 변경이 발생하더라도 수요예측을 재실시하지 않습니다 |

나. 수요예측기준 절차 및 배정방법

| 구 분 | 세 부 내 용 |

|---|---|

| 공모희망금리 산정방법 | 공동대표주관회사는 (주)씨제이이엔엠의 제25-1회 및 제25-2회 무보증사채의 발행에 있어 민간채권평가사의 평가금리 및 스프레드 동향, 최근 동일 만기 동일 등급 회사채의 발행 내역, 채권시장 동향 및 전망 등을 고려하여 공모희망금리를 결정하였습니다. |

| 공모희망금리 | 수요예측시 공모희망 금리는 다음과 같이 결정하였습니다. - 제25-1회 무보증사채: 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 (주)씨제이이엔엠 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율 - 제25-2회 무보증사채: 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 (주)씨제이이엔엠 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율 공모희망금리 산정에 대한 구체적인 근거는 아래 공모희망금리 산정근거를 참고하여 주시기 바랍니다. |

| 수요예측 관련사항 |

본 사채의 수요예측은 "무보증사채 수요예측 모범규준" 및 "공동대표주관회사"의 내부지침에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 "K-Bond" 시스템을 사용합니다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 수요예측 방법을 결정할 수 있습니다. |

| 배정 관련사항 | 본 사채의 배정은 "무보증사채 수요예측 모범규준" 「I. 수요예측 업무절차 - 5. 배정에 관한사항」 및 공동대표주관회사의 내부지침에 따라 결정합니다. ※ "무보증사채 수요예측 모범규준" 「I. 수요예측 업무절차 - 5. 배정에 관한 사항」 가. 배정기준 운영 - 대표주관회사는 무보증사채의 배정에 관한 합리적인 기준을 마련하여 운영합니다. 나. 배정시 준수 사항 - 대표주관회사는 수요예측 종료 후 수요예측 참여자별로 청약예정 물량을 배정할 때에 다음 각 사항을 준수합니다. ① 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니할 것 ② 금리를 제시하지 않은 수요예측 참여자는 낮은 가중치를 부여하여 배정할 것 다. 배정시 가중치 적용 - 대표주관회사는 다음 각 사항을 고려하여 수요예측 참여자별로 배정의 가중치를 달리 적용할 수 있습니다. ① 참여시간ㆍ참여금액 등 정량적 기준 ② 수요예측 참여자의 성향ㆍ과거 참여이력 및 행태ㆍ가격평가능력 등 해당 참여자와 관련한 정성적 요소 라. 납입예정 물량 배정 원칙 - 대표주관회사는 무보증사채의 청약이 종료된 이후 청약자별로 납입예정 물량을 배정할 때에 수요예측에 참여한 자를 그렇지 않은 자보다 우대하여 배정합니다. "무보증사채 수요예측 모범규준" 「I. 수요예측 업무절차 - 5. 배정에 관한 사항 - 라. 납입예정 물량 배정 원칙」에 따라 대표주관회사는 공모채권을 배정함에 있어 "수요예측에 참여한 기관투자자(이하 "수요예측 참여자"라 하며, 법 제8조 제7항의 신탁업자를 포함한다.)에 대하여 수요예측에 참여하지 않은 투자자 대비 우대하여 배정합니다. ※ 본사채의 배정에 관한 세부사항은 본 증권신고서 '제1부 모집 또는 매출에 관한 사항 Ⅰ.모집 또는 매출에 관한 일반사항 - 4. 모집 또는 매출절차 등에 관한 사항 - 다. 배정'을 참고하시기 바랍니다. |

| 금리 미제시분 및 공모희망 금리밴드 범위 외 신청분의 처리방안 | "무보증사채 수요예측 모범규준"에 따라 낮은 가중치를 부여하여 배정하거나 수요예측 결과에 따라 "유효 수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"의 범주에 포함되지 않아 배정되지 않을 수 있습니다. |

| 비고 | 상기와 같이 산정된 공모희망금리는 시장 및 기업의 상황에 따라 변동될 수 있으며, 단순 참고 사항으로 활용하시기 바랍니다. 또한 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있음을 주지하시기 바랍니다. |

다. 공모희망금리 산정근거

공동대표주관회사는 공모희망금리를 결정함에 있어 아래와 같은 사항을 종합적으로 검토하여 본사채의 공모희망금리를 결정하였습니다.

| 구 분 | 검토사항 |

|---|---|

| ① | 민간채권평가회사 평가금리 및 스프레드 동향 |

| ② | 동일등급, 동일만기 회사채 발행사례 |

| ③ | 공모희망금리 설정을 위한 기준금리 결정 |

| ④ | 채권시장 동향 및 전망 |

| ⑤ | 결론 |

① 민간채권평가회사 평가금리 및 스프레드 동향

민간채권평가회사 4사(한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최초 증권신고서 제출 1영업일 전에 최종으로 제공하는 AA-등급 회사채 등급민평 수익률(이하 "AA- 등급민평 금리")의 산술평균은 아래와 같습니다.

| [민간채권평가회사 4사 평균 AA- 등급민평 금리] | |

| (기준일 : 2024년 01월 17일) | (단위 : %) |

| 항목 | 한국자산평가(주) | 키스채권평가(주) | 나이스피앤아이(주) | (주)에프앤자산평가 | 산술평균 |

|---|---|---|---|---|---|

| AA- 등급민평 2년 | 3.960 | 3.960 | 3.945 | 3.942 | 3.952 |

| AA- 등급민평 3년 | 4.017 | 4.029 | 4.020 | 4.014 | 4.020 |

| 자료 : 인포맥스 |

민간채권평가회사 4사(한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최초 증권신고서 제출 1영업일 전에 최종으로 제공하는 (주)씨제이이엔엠 회사채 개별민평 수익률(이하 "개별민평 금리")의 산술평균은 아래와 같습니다.

| [민간채권평가회사 4사 평균 (주)씨제이이엔엠 개별민평 금리] | |

| (기준일 : 2024년 01월 17일) | (단위 : %) |

| 항목 | 한국자산평가(주) | 키스채권평가(주) | 나이스피앤아이(주) | (주)에프앤자산평가 | 산술평균 |

|---|---|---|---|---|---|

| (주)씨제이이엔엠 2년 | 3.930 | 3.920 | 3.895 | 3.872 | 3.904 |

| (주)씨제이이엔엠 3년 | 3.967 | 3.979 | 3.970 | 3.944 | 3.965 |

| 자료 : 인포맥스 |

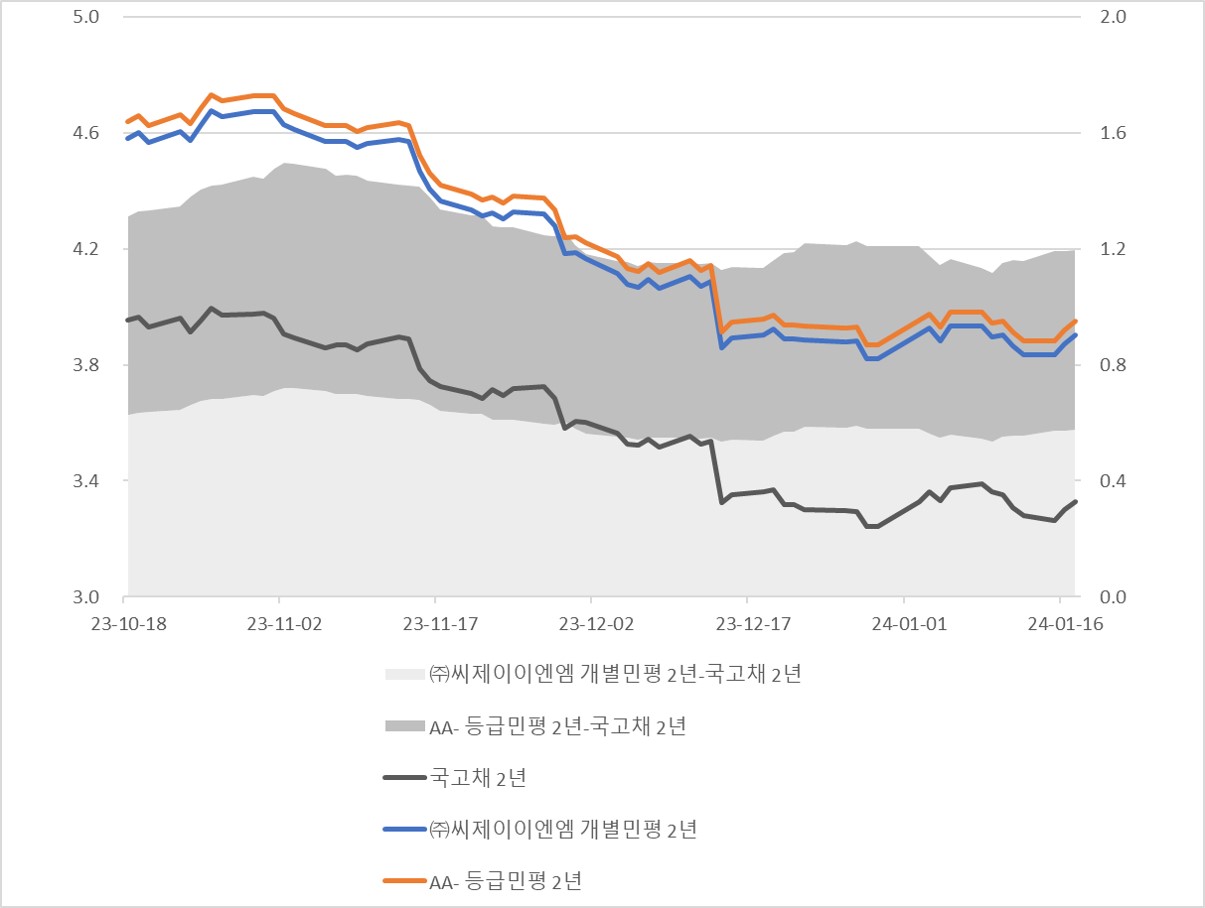

최근 3개월 간 개별민평 금리 및 AA- 등급민평 금리의 국고채 금리 대비 스프레드 추이는 아래와 같습니다.

| [2년 만기 개별/등급민평 금리 및 Credit Spread 추이(최근 3개월)] | |

| (기준일 : 2024년 01월 17일) | (단위 : %, %p.) |

| 구 분 | 평가금리 | Credit Spread | |||

|---|---|---|---|---|---|

| 국고채 2년 | (주)씨제이이엔엠 개별민평 2년 |

AA- 등급민평 2년 | (주)씨제이이엔엠 개별민평 2년 - 국고채 2년 |

AA- 등급민평 2년 - 국고채 2년 |

|

| 2024-01-17 | 3.329 | 3.904 | 3.951 | 0.575 | 0.622 |

| 2024-01-16 | 3.300 | 3.872 | 3.919 | 0.572 | 0.619 |

| 2024-01-15 | 3.263 | 3.836 | 3.883 | 0.573 | 0.620 |

| 2024-01-12 | 3.281 | 3.836 | 3.883 | 0.555 | 0.602 |

| 2024-01-11 | 3.308 | 3.864 | 3.912 | 0.556 | 0.604 |

| 2024-01-10 | 3.352 | 3.904 | 3.952 | 0.552 | 0.600 |

| 2024-01-09 | 3.362 | 3.897 | 3.944 | 0.535 | 0.582 |

| 2024-01-08 | 3.390 | 3.934 | 3.981 | 0.544 | 0.591 |

| 2024-01-05 | 3.376 | 3.934 | 3.982 | 0.558 | 0.606 |

| 2024-01-04 | 3.333 | 3.882 | 3.930 | 0.549 | 0.597 |

| 2024-01-03 | 3.364 | 3.928 | 3.976 | 0.564 | 0.612 |

| 2024-01-02 | 3.328 | 3.908 | 3.956 | 0.580 | 0.628 |

| 2023-12-29 | 3.241 | 3.822 | 3.869 | 0.581 | 0.628 |

| 2023-12-28 | 3.241 | 3.822 | 3.869 | 0.581 | 0.628 |

| 2023-12-27 | 3.294 | 3.884 | 3.932 | 0.590 | 0.638 |

| 2023-12-26 | 3.297 | 3.879 | 3.927 | 0.582 | 0.630 |

| 2023-12-22 | 3.301 | 3.887 | 3.934 | 0.586 | 0.633 |

| 2023-12-21 | 3.319 | 3.890 | 3.938 | 0.571 | 0.619 |

| 2023-12-20 | 3.319 | 3.889 | 3.936 | 0.570 | 0.617 |

| 2023-12-19 | 3.368 | 3.925 | 3.972 | 0.557 | 0.604 |

| 2023-12-18 | 3.364 | 3.904 | 3.959 | 0.540 | 0.595 |

| 2023-12-15 | 3.353 | 3.894 | 3.949 | 0.541 | 0.596 |

| 2023-12-14 | 3.323 | 3.859 | 3.914 | 0.536 | 0.591 |

| 2023-12-13 | 3.538 | 4.087 | 4.142 | 0.549 | 0.604 |

| 2023-12-12 | 3.526 | 4.072 | 4.127 | 0.546 | 0.601 |

| 2023-12-11 | 3.555 | 4.104 | 4.159 | 0.549 | 0.604 |

| 2023-12-08 | 3.516 | 4.064 | 4.119 | 0.548 | 0.603 |

| 2023-12-07 | 3.545 | 4.095 | 4.150 | 0.550 | 0.605 |

| 2023-12-06 | 3.523 | 4.066 | 4.121 | 0.543 | 0.598 |

| 2023-12-05 | 3.526 | 4.076 | 4.131 | 0.550 | 0.605 |

| 2023-12-04 | 3.565 | 4.117 | 4.172 | 0.552 | 0.607 |

| 2023-12-01 | 3.602 | 4.165 | 4.220 | 0.563 | 0.618 |

| 2023-11-30 | 3.607 | 4.186 | 4.241 | 0.579 | 0.634 |

| 2023-11-29 | 3.581 | 4.183 | 4.238 | 0.602 | 0.657 |

| 2023-11-28 | 3.684 | 4.279 | 4.334 | 0.595 | 0.650 |

| 2023-11-27 | 3.725 | 4.321 | 4.376 | 0.596 | 0.651 |

| 2023-11-24 | 3.717 | 4.326 | 4.381 | 0.609 | 0.664 |

| 2023-11-23 | 3.695 | 4.305 | 4.360 | 0.610 | 0.665 |

| 2023-11-22 | 3.714 | 4.325 | 4.380 | 0.611 | 0.666 |

| 2023-11-21 | 3.683 | 4.314 | 4.369 | 0.631 | 0.686 |

| 2023-11-20 | 3.702 | 4.333 | 4.388 | 0.631 | 0.686 |

| 2023-11-17 | 3.726 | 4.366 | 4.421 | 0.640 | 0.695 |

| 2023-11-16 | 3.746 | 4.407 | 4.462 | 0.661 | 0.716 |

| 2023-11-15 | 3.788 | 4.468 | 4.523 | 0.680 | 0.735 |

| 2023-11-14 | 3.888 | 4.569 | 4.624 | 0.681 | 0.736 |

| 2023-11-13 | 3.895 | 4.579 | 4.634 | 0.684 | 0.739 |

| 2023-11-10 | 3.874 | 4.565 | 4.620 | 0.691 | 0.746 |

| 2023-11-09 | 3.852 | 4.551 | 4.606 | 0.699 | 0.754 |

| 2023-11-08 | 3.868 | 4.569 | 4.624 | 0.701 | 0.756 |

| 2023-11-07 | 3.870 | 4.569 | 4.624 | 0.699 | 0.754 |

| 2023-11-06 | 3.860 | 4.571 | 4.626 | 0.711 | 0.766 |

| 2023-11-03 | 3.892 | 4.612 | 4.667 | 0.720 | 0.775 |

| 2023-11-02 | 3.907 | 4.628 | 4.683 | 0.721 | 0.776 |

| 2023-11-01 | 3.963 | 4.673 | 4.728 | 0.710 | 0.765 |

| 2023-10-31 | 3.980 | 4.674 | 4.729 | 0.694 | 0.749 |

| 2023-10-30 | 3.976 | 4.673 | 4.728 | 0.697 | 0.752 |

| 2023-10-27 | 3.972 | 4.655 | 4.712 | 0.683 | 0.740 |

| 2023-10-26 | 3.995 | 4.676 | 4.733 | 0.681 | 0.738 |

| 2023-10-25 | 3.955 | 4.629 | 4.687 | 0.674 | 0.732 |

| 2023-10-24 | 3.913 | 4.574 | 4.632 | 0.661 | 0.719 |

| 2023-10-23 | 3.961 | 4.606 | 4.663 | 0.645 | 0.702 |

| 2023-10-20 | 3.930 | 4.567 | 4.624 | 0.637 | 0.694 |

| 2023-10-19 | 3.966 | 4.602 | 4.660 | 0.636 | 0.694 |

| 2023-10-18 | 3.954 | 4.582 | 4.639 | 0.628 | 0.685 |

| 자료 : 인포맥스 |

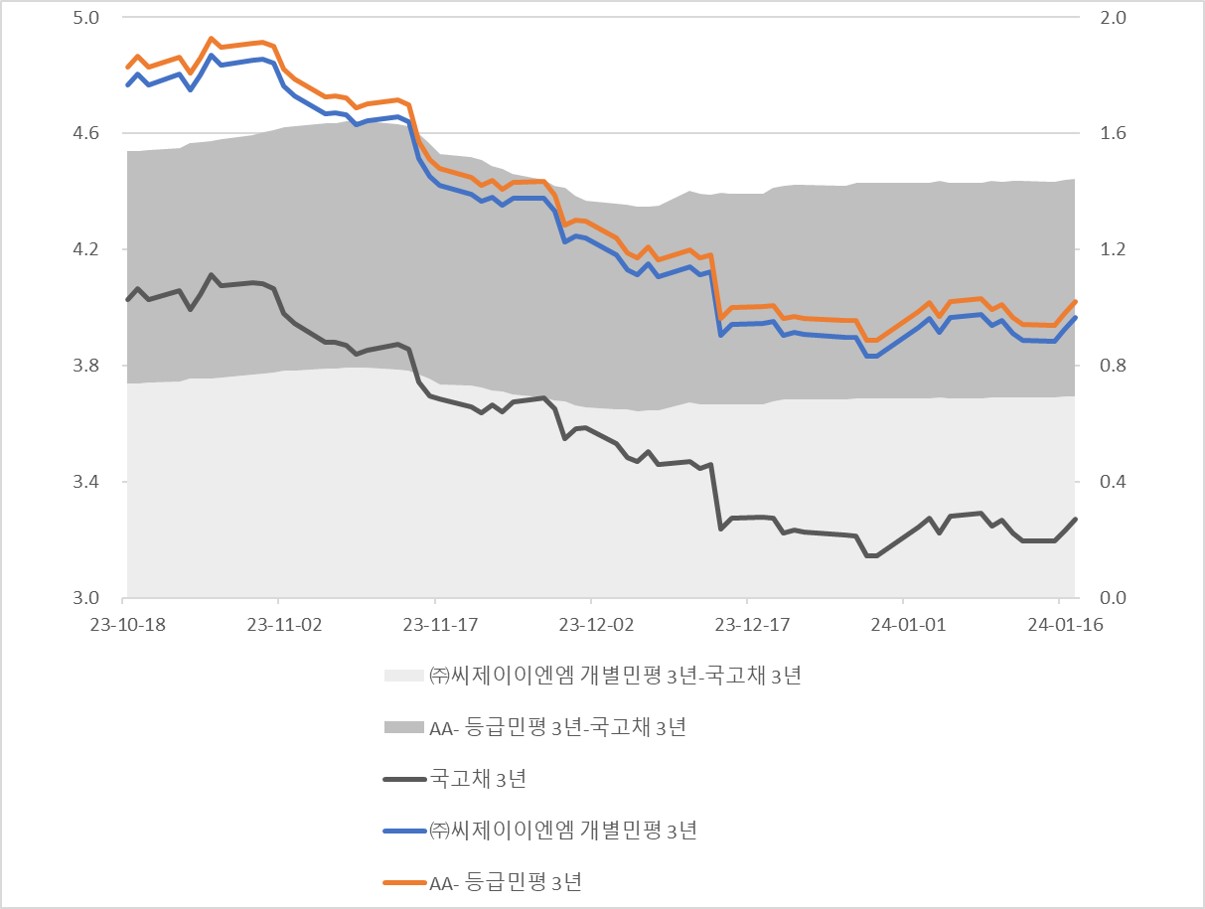

| [3년 만기 개별/등급민평 금리 및 Credit Spread 추이(최근 3개월)] | |

| (기준일 : 2024년 01월 17일) | (단위 : %, %p.) |

| 구 분 | 평가금리 | Credit Spread | |||

|---|---|---|---|---|---|

| 국고채 3년 | (주)씨제이이엔엠 개별민평 3년 |

AA- 등급민평 3년 | (주)씨제이이엔엠 개별민평 3년 - 국고채 3년 |

AA- 등급민평 3년 - 국고채 3년 |

|

| 2024-01-17 | 3.270 | 3.965 | 4.020 | 0.695 | 0.750 |

| 2024-01-16 | 3.231 | 3.924 | 3.979 | 0.693 | 0.748 |

| 2024-01-15 | 3.195 | 3.884 | 3.939 | 0.689 | 0.744 |

| 2024-01-12 | 3.197 | 3.887 | 3.942 | 0.690 | 0.745 |

| 2024-01-11 | 3.222 | 3.912 | 3.967 | 0.690 | 0.745 |

| 2024-01-10 | 3.267 | 3.956 | 4.011 | 0.689 | 0.744 |

| 2024-01-09 | 3.247 | 3.937 | 3.992 | 0.690 | 0.745 |

| 2024-01-08 | 3.290 | 3.977 | 4.032 | 0.687 | 0.742 |

| 2024-01-05 | 3.280 | 3.967 | 4.022 | 0.687 | 0.742 |

| 2024-01-04 | 3.224 | 3.914 | 3.969 | 0.690 | 0.745 |

| 2024-01-03 | 3.275 | 3.962 | 4.017 | 0.687 | 0.742 |

| 2024-01-02 | 3.245 | 3.932 | 3.987 | 0.687 | 0.742 |

| 2023-12-29 | 3.145 | 3.832 | 3.887 | 0.687 | 0.742 |

| 2023-12-28 | 3.145 | 3.832 | 3.887 | 0.687 | 0.742 |

| 2023-12-27 | 3.212 | 3.899 | 3.954 | 0.687 | 0.742 |

| 2023-12-26 | 3.216 | 3.899 | 3.954 | 0.683 | 0.738 |

| 2023-12-22 | 3.225 | 3.909 | 3.964 | 0.684 | 0.739 |

| 2023-12-21 | 3.232 | 3.916 | 3.971 | 0.684 | 0.739 |

| 2023-12-20 | 3.223 | 3.906 | 3.961 | 0.683 | 0.738 |

| 2023-12-19 | 3.273 | 3.951 | 4.006 | 0.678 | 0.733 |

| 2023-12-18 | 3.279 | 3.947 | 4.004 | 0.668 | 0.725 |

| 2023-12-15 | 3.275 | 3.942 | 4.000 | 0.667 | 0.725 |

| 2023-12-14 | 3.236 | 3.904 | 3.962 | 0.668 | 0.726 |

| 2023-12-13 | 3.460 | 4.125 | 4.183 | 0.665 | 0.723 |

| 2023-12-12 | 3.447 | 4.114 | 4.172 | 0.667 | 0.725 |

| 2023-12-11 | 3.470 | 4.142 | 4.199 | 0.672 | 0.729 |

| 2023-12-08 | 3.460 | 4.107 | 4.164 | 0.647 | 0.704 |

| 2023-12-07 | 3.505 | 4.151 | 4.208 | 0.646 | 0.703 |

| 2023-12-06 | 3.470 | 4.114 | 4.172 | 0.644 | 0.702 |

| 2023-12-05 | 3.482 | 4.131 | 4.189 | 0.649 | 0.707 |

| 2023-12-04 | 3.532 | 4.182 | 4.240 | 0.650 | 0.708 |

| 2023-12-01 | 3.585 | 4.240 | 4.298 | 0.655 | 0.713 |

| 2023-11-30 | 3.582 | 4.246 | 4.303 | 0.664 | 0.721 |

| 2023-11-29 | 3.550 | 4.227 | 4.285 | 0.677 | 0.735 |

| 2023-11-28 | 3.650 | 4.331 | 4.388 | 0.681 | 0.738 |

| 2023-11-27 | 3.687 | 4.378 | 4.436 | 0.691 | 0.749 |

| 2023-11-24 | 3.674 | 4.376 | 4.433 | 0.702 | 0.759 |

| 2023-11-23 | 3.642 | 4.352 | 4.409 | 0.710 | 0.767 |

| 2023-11-22 | 3.665 | 4.381 | 4.438 | 0.716 | 0.773 |

| 2023-11-21 | 3.639 | 4.365 | 4.422 | 0.726 | 0.783 |

| 2023-11-20 | 3.659 | 4.389 | 4.447 | 0.730 | 0.788 |

| 2023-11-17 | 3.685 | 4.421 | 4.479 | 0.736 | 0.794 |

| 2023-11-16 | 3.697 | 4.451 | 4.509 | 0.754 | 0.812 |

| 2023-11-15 | 3.745 | 4.514 | 4.572 | 0.769 | 0.827 |

| 2023-11-14 | 3.857 | 4.640 | 4.698 | 0.783 | 0.841 |

| 2023-11-13 | 3.872 | 4.658 | 4.716 | 0.786 | 0.844 |

| 2023-11-10 | 3.853 | 4.645 | 4.703 | 0.792 | 0.850 |

| 2023-11-09 | 3.838 | 4.630 | 4.688 | 0.792 | 0.850 |

| 2023-11-08 | 3.871 | 4.663 | 4.721 | 0.792 | 0.850 |

| 2023-11-07 | 3.882 | 4.671 | 4.728 | 0.789 | 0.846 |

| 2023-11-06 | 3.880 | 4.668 | 4.726 | 0.788 | 0.846 |

| 2023-11-03 | 3.945 | 4.728 | 4.786 | 0.783 | 0.841 |

| 2023-11-02 | 3.980 | 4.762 | 4.820 | 0.782 | 0.840 |

| 2023-11-01 | 4.065 | 4.842 | 4.900 | 0.777 | 0.835 |

| 2023-10-31 | 4.083 | 4.856 | 4.913 | 0.773 | 0.830 |

| 2023-10-30 | 4.085 | 4.854 | 4.911 | 0.769 | 0.826 |

| 2023-10-27 | 4.077 | 4.837 | 4.897 | 0.760 | 0.820 |

| 2023-10-26 | 4.112 | 4.868 | 4.928 | 0.756 | 0.816 |

| 2023-10-25 | 4.045 | 4.800 | 4.860 | 0.755 | 0.815 |

| 2023-10-24 | 3.995 | 4.749 | 4.809 | 0.754 | 0.814 |

| 2023-10-23 | 4.060 | 4.804 | 4.864 | 0.744 | 0.804 |

| 2023-10-20 | 4.027 | 4.768 | 4.828 | 0.741 | 0.801 |

| 2023-10-19 | 4.065 | 4.805 | 4.865 | 0.740 | 0.800 |

| 2023-10-18 | 4.027 | 4.767 | 4.827 | 0.740 | 0.800 |

| 자료 : 인포맥스 |

| [2년 만기 등급민평금리, 개별민평금리 및 Credit Spread 추이] |

|

(단위 : %, %p.) |

|

|

cj enm 2y |

| 자료 : 인포맥스 |

| [3년 만기 등급민평금리, 개별민평금리 및 Credit Spread 추이] |

|

(단위 : %, %p.) |

|

|

cj enm 3y |

| 자료 : 인포맥스 |

② 최근 6개월 동일등급, 동일만기 회사채 발행사례

| [기준일: 2024년 01월 17일] | (단위 : 억원, bp, %) |

| 구분 | 종목명 | 발행일 | 기준금리 | 공모희망금리밴드 | 최초모집금액 | 수요예측경쟁률 | 발행금액 | 결정금리 | 표면금리 |

|---|---|---|---|---|---|---|---|---|---|

| 2년 만기 | 롯데쇼핑 | 2024-01-18 | 개별 | -30 ~ +30 | 700 | 5.50 : 1 | 1,100 | -3 | 4.106 |

| 케이씨씨 | 2024-01-15 | 개별 | -30 ~ +30 | 500 | 4.60 : 1 | 1,450 | +8 | 4.096 | |

| 한화에어로스페이스 | 2024-01-11 | 개별 | -30 ~ +30 | 600 | 4.67 : 1 | 600 | -5 | 4.051 | |

| 삼양홀딩스 | 2023-11-29 | 개별 | -30 ~ +30 | 400 | 3.50 : 1 | 500 | -2 | 4.252 | |

| LS일렉트릭 | 2023-10-24 | 개별 | -30 ~ +30 | 400 | 4.13 : 1 | 800 | Par | 4.559 | |

| 한국금융지주 | 2023-09-20 | 개별 | -30 ~ +30 | 900 | 2.22 : 1 | 1,400 | +25 | 4.877 | |

| 현대트랜시스 | 2023-09-14 | 개별 | -30 ~ +30 | 500 | 4.60 : 1 | 900 | -5 | 4.472 | |

| 현대건설 | 2023-09-05 | 개별 | -30 ~ +30 | 600 | 2.75 : 1 | 1,200 | +10 | 4.514 | |

| 포스코인터내셔널 | 2023-08-29 | 개별 | -30 ~ +30 | 300 | 8.33 : 1 | 300 | -12 | 4.292 | |

| 3년 만기 | 롯데쇼핑 | 2024-01-18 | 개별 | -30 ~ +30 | 1,400 | 4.79 : 1 | 1,850 | +4 | 4.267 |

| 케이씨씨 | 2024-01-15 | 개별 | -30 ~ +30 | 2,000 | 4.88 : 1 | 3,800 | +15 | 4.247 | |

| 한화에어로스페이스 | 2024-01-11 | 개별 | -30 ~ +30 | 800 | 13.00 : 1 | 2,600 | -3 | 4.142 | |

| 삼양홀딩스 | 2023-11-29 | 개별 | -30 ~ +30 | 600 | 6.33 : 1 | 1,400 | -3 | 4.298 | |

| LS일렉트릭 | 2023-10-24 | 개별 | -30 ~ +30 | 600 | 4.12 : 1 | 700 | -6 | 4.691 | |

| 포스코퓨처엠 | 2023-09-26 | 개별 | -30 ~ +30 | 1,000 | 5.90 : 1 | 2,000 | Par | 4.482 | |

| 코리아에너지터미널 | 2023-09-26 | 개별 | -30 ~ +30 | 300 | 2.83 : 1 | 300 | +19 | 4.968 | |

| 한국금융지주 | 2023-09-20 | 개별 | -30 ~ +30 | 600 | 3.75 : 1 | 1,250 | +23 | 4.971 | |

| 현대트랜시스 | 2023-09-14 | 개별 | -30 ~ +30 | 1,000 | 3.60 : 1 | 1,100 | -9 | 4.507 | |

| 현대건설 | 2023-09-05 | 개별 | -30 ~ +30 | 600 | 3.17 : 1 | 1,200 | +10 | 4.601 | |

| 포스코인터내셔널 | 2023-08-29 | 개별 | -30 ~ +30 | 800 | 8.00 : 1 | 1,200 | -12 | 4.394 | |

| 동원산업 | 2023-07-19 | 개별 | -30 ~ +30 | 1,100 | 3.82 : 1 | 1,500 | -1 | 4.345 |

| 자료 : 금융감독원 전자공시시스템 |

| 주1) 결정금리 : 수요예측에서 결정된 기준금리 대비 가산금리 |

| 주2) 수요예측 참여율은 공모금액 대비 수요예측 참여금액으로 산정 |

| 주3) 후순위채 제외 |

최근 6개월 동안 발행된 AA- 등급 회사채는 만기별로 각각 2년물 9건, 3년물 12건이었습니다. 동 기간 발행된 회사채 중 수요예측 공모희망금리의 기준금리를 개별민평으로 한 곳은 2년물 9건, 3년물 12건이며, 등급민평으로 한 곳은 없었습니다. 공모희망금리 상단의 경우 2년 및 3년 모두 개별민평금리 대비 30bp 높은 수준으로 설정하였습니다.

개별민평금리는 민간채권평가사가 평가하는 이론적인 금리로 실제 유통금리와는 차이가 있을 수 있으나 시장내에서 개별종목의 유통물 거래시 가격결정의 기준으로 주로 사용되고 있습니다. 최근 공모희망금리 밴드표기 방식으로 개별민평 기준 표기방식이 선호되는 이유는 회사채 신용스프레드의 단기 변동성이 큰 시장상황에서 개별종목의 발행금리를 개별민평금리로 표시하는 것이 국고채 기준 표기방식보다 변동하는 시장가격을 더 현실적으로 반영한다는 시장내 의견이 반영된 것으로 판단됩니다.

③ 공모희망금리 설정을 위한 기준금리 결정

2012년 국내 공모 회사채 시장 내 수요예측제도가 도입된 이후, 공모희망금리 구간의 제시 방법은 크게 개별민평금리 대비 Spread 제시, 등급민평금리 대비 Spread 제시, 국고채권 대비 Spread 제시, 고정금리 구간 제시 등의 방법이 사용되었습니다.

과거 불분명한 가격정보로 인한 채권 유통의 애로사항을 개선하기 위해 1998년 11월 "채권시가평가제도"가 마련된 이후 2000년 7월부터 동 제도가 전면 도입됨에 따라 민간채권평가회사가 제공하는 평가금리는 현재 가장 공신력있는 채권평가 Benchmark로 활용되고 있으며, 동 평가금리를 기준으로 채권의 발행, 평가 및 거래가 이루어지고 있습니다. 이러한 시장 상황이 반영되어 2013년 10월 '무보증사채 수요예측 모범규준'의 개정 이후 공모 회사채 전체 발행 사례 중 개별민평금리를 기준금리로 설정한 발행 사례가 높은 비중을 차지하고 있는 상황입니다.

동일 신용등급의 민평금리 등을 참고해본 결과 개별민평금리가 발행기간 중의 금리변동성 및 Credit Risk 변동가능성 등을 가장 잘 반영하고 있다고 판단하였는 바, 최근의 회사채 발행시장 및 유통시장에서 개별민평금리의 활용도를 포함, 종합적으로 고려하여 (주)씨제이이엔엠의 개별민평금리를 본 사채의 공모희망금리 설정을 위한 기준금리로 사용하였습니다.

④ 채권시장 동향 및 전망

2019년 세계 경제는 미·중 무역갈등으로 촉발된 불확실성이 지속되는 가운데 금리 인하 기조가 지속되었습니다. 미국 연방준비제도(Fed)는 2019년 7월 미국 FOMC에서 글로벌 경기 부진과 미국 물가상승률의 정책 목표(2%) 도달 불확실성으로 10년 7개월만에 기준금리를 2.25~2.50%에서 2.00~2.25%로 하향 조정하였습니다. 이어 9월 FOMC 및 10월 FOMC에서도 연달아 두 차례 금리를 하향 조정함에 따라 미국 기준금리는 1.50~1.75%를 기록하였습니다. 국내의 경우 2019년 10월 16일 개최된 금융통화위원회에서 한국은행은 향후 경제성장이 기존 전망을 밑돌고 수요측면에서의 물가상승 압력이 낮아진 점을 고려하여 기준금리를 0.25%p 낮춘 1.25%로 조정하여 한국과 미국의 정책금리 역전폭이 지속되었습니다.

2020년 국내 경제성장률 전망치 하향 조정 등 경기에 대한 불확실성이 상존하는 가운데, 2월부터 불거진 신종코로나바이러스의 확산에 따른 실물경제 타격에 대한 우려로 WTI 선물이 사상 최초로 마이너스를 기록하였고, 글로벌 안전자산 선호가 심화되면서 국내외 시장금리의 하락세가 지속되었습니다. FOMC는 3월 3일에 긴급회의를 열어 기준금리를 1.00~1.25%로 0.5%p를 인하하였고, 3월 15일에는 0.00~0.25%로 1%p를 추가적으로 인하하면서 2008년부터 7년간 지속되었던 제로금리로 회귀하였고, 850조 규모의 양적완화를 재개하였습니다. 이러한 양적완화의 재개 발표에도 불구하고 경기 침체 우려가 계속해서 커지자, 3월 23일 미 연준은 무제한 양적완화 정책을 실행하겠다고 발표하였습니다. 한편 한국은행 역시 3월 16일, 2008년 이후 처음으로 임시 금통위를 개최하여 기준금리를 1.25%에서 0.75%로 0.5%p 인하하여 처음으로 0%대 저금리 시대에 진입하였습니다. 이후 5월에 열린 금통위에서 추가로 0.25%p 인하하여 0.50%로 인하하였고 0.50% 수준을 지속적으로 유지하였습니다.

2021년 1월 파월 연준 총재는 출구정책을 모색하기에는 아직 시기상조임을 시사하였고, COVID-19 바이러스 확산과 이에 따른 경제 회복 속도를 주시하며 신중하게 통화정책을 펼쳐갈 뜻을 밝혔습니다. 하지만 21년 상반기 백신이 원활히 보급되었고 예상보다 빠르게 경제가 회복세를 보임에 따라 미국의 통화정책에 변경이 있을 수 있다는 전망이 두각되었으나, 파월 연준 총재는 인플레이션은 일시적이라는 판단하에 테이퍼링과 금리 인상 가능성을 일축하였습니다.

이후 2021년 6월 미 연준은 회사채 발행/유통시장 매입분의 매각 계획을 발표하면서 유동성 지원의 출구전략 시그널을 내비쳤고, 9월부터는 미국, 노르웨이, 영국 등 주요국이 일사불란하게 통화정책의 전환을 시사하기 시작하였습니다. 한편 8월 금통위에서는 기준금리를 0.50%에서 0.25%p 인상하는 결정을 하였고, 이러한 인상의 배경으로 백신 접종의 확대, 수출 호조로 인한 국내 경제 회복 흐름, 국내 인플레가 당분간 높은 수준을 나타낼 것으로 보인다는 점, 금융불균형의 누적 위험이 높아졌다는 점을 들었습니다.

2021년 11월 금통위에서는 기준금리를 0.75%에서 1.00%로 0.25%p 인상하였으며, 가파른 금리 인상 경로를 선반영하며 급등하던 국채 금리는 11월 들어 안정세를 나타냈습니다. 2021년 12월 FOMC에서는 테이퍼링과 금리인상 간 긴 시간이 걸리지 않을 것이라며 인플레이션이 일시적이라는 기존 입장을 선회하였고, 물가를 분명히 통제해야할 대상으로 인식하고 있음을 시사하였습니다. 또한, 2022년 1월 금통위에서는 기준금리를 1.00%에서 1.25%로 0.25%p 인상한 바, 기준금리는 범세계적 COVID-19 확산 이전 수준으로 회귀하였습니다. 한편, 2022년 2월 금통위에서는 기준금리를 동결하였으나, 2022년 4월과 5월 금통위에서 각각 금리를 0.25%p 인상하여 한국은행 기준금리는 1.75%로 상승하였습니다.

2022년 6월 미국 FOMC에서는 지속적으로 상승하는 물가에 대응하기 위해 기준금리를 0.75%p 인상하며 자이언트 스텝을 단행하였습니다. 이에 따라 미국 기준금리는 0.75%~1.00%에서 1.50%~1.75%로 인상되었습니다. 연준이 금리를 급속히 올린 것은 미국의 소비자물가 상승률이 40년만에 최고치를 갱신하는 등 높은 인플레이션 압력을 받고 있는 것으로부터 기인하며, 연준은 인플레이션이 안정화 될때까지 추가적인 금리 인상에 나설 것임을 시사하였습니다. 그리고 실제로 이후 파월 연준 의장은 지속적으로 금리 인상 의지를 피력하며 적극적 통화긴축 의지를 드러냈으며, 6월에 이어 7월, 9월, 11월 FOMC에서도 기준금리를 각각 0.75%p.를 인상하며 4차례 연속 자이언트 스텝을 단행하였으며, 이후 2022년 12월 FOMC 0.50%p. 및 2023년 2월 2일 FOMC에서 0.25%p. 금리인상을 결정하였습니다. SVB 파산에 따라 금융안정성을 위하여 금리 동결 혹은 인하 주장이 제기되었으나 미 연준은 2023년 3월 22일 FOMC에서 0.25%p. 인상하였습니다. 그러나, 지속적인 금리 인상이 적절하다는 문구를 삭제하고, 일부 추가적인 정책 긴축이 적절할 수 있다고 설명하면서 금리인상 사이클 중단이 머지 않았음을 시사하였습니다. 5월 FOMC에서 연준은 기준금리 25bp 인상과 함께 '미래의 금리인상' 문구를 삭제하며 금리인상 사이클 종료를 시사하였고 당분간 금리인상 효과와 최근 은행 사태의 경로를 점검하겠다는 의지를 밝혔습니다. 6월 FOMC에서 연준은 만장일치 기준금리 동결하였으나, 공개된 점도표에서 2023년 최종 금리 전망을 3월 대비 0.5% 높여 향후 0.25%p.씩 두 차례 금리 인상이 될 수 있음을 시사하였습니다. 7월 FOMC에서 연준은 만장일치로 기준금리를 25p 인상하였습니다. 한편, 연준은 7월 FOMC 성명서에서 경제 활동 성장세가 기존의 완만한(modest) 성장이 아닌 보통(moderate) 속도로 확장하고 있다고 평가하며 경기 판단을 상향하였습니다. 9월 FOMC에서 연준은 만장일치로 기준금리를 동결하였으나, 2023년 경제성장률(1.0% → 2.1%) 및 물가상승률(3.2% → 3.3%) 상향 조정하여 높은 금리 수준이 오랜 기간 유지 될 수 있음을 시사하였습니다. 11월 FOMC는 9월과 마찬가지로 만장일치 기준금리 동결(5.50%) 및 QT 기존 속도 유지를 시사하였습니다. 2023년 12월 FOMC에서 연준은 만장일치 기준금리 동결(5.50%) 하였으나, 점도표 상 2024년 말 기준금리 전망치를 하향조정하며(5.1% → 4.6%) 금리 인상 사이클의 마무리 및 금리 인하의 가능성을 시사하였습니다. 증권신고서 제출일 전일 현재 미국 기준금리는 5.25% ~ 5.50%를 기록하고 있습니다.

한편, 금통위는 2022년 7월 미국 기준금리의 추가적인 인상 예상에 따른 한미 금리 역전가시화 및 국내 높은 물가 상승률이 지속되는점(2022년 6월 소비자물가지수 6.0%) 등을 고려하여 1.75%인 기준 금리를 2.25%로 0.50%p 인상하였습니다. 그리고 연이은 글로벌 중앙은행 다수의 기준금리 인상 및 높은 물가 상승 압력에 대한 대응으로 2022년 8월 25일 0.25%p., 2022년 10월 12일 0.50%p., 2022년 11월 24일 금통위에서 0.25%p.의 기준금리 인상을 실시하였습니다. 2023년 1월 13일 금융통화위원회에서도 0.25%p. 인상을 결정하여 한국은행 기준금리는 3.50% 수준이 되었습니다. 이후 2023년 2월, 4월, 5월, 7월, 8월, 10월 및 11월에 개최된 금융통화위원회에서 기준금리 동결을 결정하면서 증권신고서 제출일 현재 국내 기준금리는 3.50% 수준입니다. 12월 FOMC 결과에 의하면 미국 금리 인상 사이클이 마무리 된 것으로 판단되나, 여전히 고금리 상황이 지속되고 있으며, 향후 인플레이션 등 다양한 변수에 의해 금리변동이 발생할 수 있으니 금리 변동 리스크에 대한 모니터링이 지속적으로 필요할 것으로 판단됩니다.

러시아-우크라이나 전쟁, 이스라엘-팔레스타인 전쟁 등 지정학적 리스크 및 미국, 유럽 은행권 불안, 중국 경기 회복 지연 등 대내외적인 불확실성에 의해 기관투자자의 투자 심리가 상당 부분 위축될 가능성이 있습니다. 그러나, 우량 크레딧 시장은 투자 매력도를 바탕으로 상대적으로 안정세를 이어갈 것으로 전망되며, 기관 투자자들은 개별회사 신용도 및 재무안정성에 따라 선별적인 투자를 진행할 것으로 예상됩니다. 개별회사의 신용도 및 재무안정성을 바탕으로 최근 재무실적이 저조한 회사 또는 신용등급 강등 가능성이 있는 회사에 대한 투자 심리는 위축될 것으로 전망됩니다.

⑤ 결론

이에 따라 공동대표주관회사는 (주)씨제이이엔엠 제25회 무보증사채의 발행을 위한 공모희망금리 결정시 '① 민간채권평가회사 평가금리 및 스프레드 동향', '② 최근 6개월 동일등급, 동일만기 회사채 발행사례', '③ 공모희망금리 설정을 위한 기준금리 결정', '④ 채권시장 동향 및 전망'을 종합적으로 검토하였습니다.

상기와 같은 상황을 종합적으로 고려하여 공동대표주관회사는 (주)씨제이이엔엠의 제25회 무보증사채의 발행에 있어 공모희망금리를 아래와 같이 결정하였습니다.

| [최종 공모희망 금리밴드] |

| 구 분 | 내 용 |

|---|---|

| 제25-1회 무보증사채 |

청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 (주)씨제이이엔엠 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율. |

| 제25-2회 무보증사채 |

청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 (주)씨제이이엔엠 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율. |

(주)씨제이이엔엠과 공동대표주관회사는 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아닙니다. 투자 결정을 위한 판단, 수요예측, 청약 시 참고사항으로 활용해야 하며 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있습니다. 수요예측 후 유효수요 및 금리는 "무보증사채 수요예측 모범규준" 및 공동대표주관회사의 수요예측지침에 의거하여 공동대표주관회사가 결정하며, 필요시 발행회사와 협의합니다. 수요예측 결과를 반영한 정정신고서는 2024년 01월 24일에 공시할 예정입니다. 상기 일정은 진행사항에 따라 변경될 수 있습니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 수요예측

1. "공동대표주관회사"는 "인수규정" 제2조 제7호 및 제12조에 따라 "수요예측"을 실시하여 "발행회사"와 협의하여 발행금액 및 발행금리를 결정합니다.

단, "기관투자자" 중 투자일임ㆍ신탁업자는 다음 요건을 충족하는 투자일임ㆍ신탁업자를 수요예측에 참여하도록 하며, 이에 대한 확인서를 받아야 합니다.

(1) 투자일임ㆍ신탁고객이 기관투자자일 것, 다만 “인수규정” 제2조 제18호에 따른 고위험고수익투자신탁과 "자본시장과 금융투자업에 관한 법률 시행령” 제103조 제2호의 불특정금전신탁의 경우에는 기관투자자 여부에 관계없이 참여가 가능하다.

(2) 투자일임ㆍ신탁고객이 “인수규정” 제17조의2 제5항 제2호에 따라 불성실수요예측 참여자로 지정된 자가 아닐 것

2. 수요예측은 "무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 "K-bond" 프로그램을 사용한다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 “공동대표주관회사”가 협의하여 수요예측 방법을 결정합니다.

3. 수요예측기간은 2024년 01월 23일 09시부터 16시 30분까지입니다.

4. "본 사채"의 수요예측시 공모희망금리는 아래와 같습니다.

[제25-1회]

청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 (주)씨제이이엔엠 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율

[제25-2회]

청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 (주)씨제이이엔엠 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율

5. "수요예측"에 따른 배정은 "무보증사채 수요예측 모범규준" 및 "공동대표주관회사"의 수요예측배정기준에 따라 "공동대표주관회사"가 결정합니다.

6. "수요예측"에 따른 배정 후, "공동대표주관회사"는 배정결과를 FAX 또는 전자우편의 형태로 배정받을 투자자에게 송부합니다.

7. "공동대표주관회사"는 "수요예측" 결과를 "발행회사"에 한해서만 공유할 수 있다. 단, 법원, 금융위원회 등 정부기관(준정부기관 및 정부기관에 준하거나 그 업무를 위탁받아 수행하는 감독기관 및 단체 등 포함)으로부터 자료 등의 요구를 받는 경우, 법률이 허용하는 범위 내에서 즉시 "발행회사"에 통지하고 최소한의 자료만을 제공합니다

.

8. "공동대표주관회사"는 수요예측 참여자의 불성실 수요예측 참여자로 지정되어있는지 여부를 확인하여 수요예측 참여가 제한되는 자를 수요예측 참여자에 포함하여서는 아니됩니다.

9. "공동대표주관회사"는 수요예측 참여자가 참여금액 및 금리를 기재할 때에 착오로 잘못 입력하지 않도록 적정한 대책을 마련하여야 합니다.

10. "공동대표주관회사"는 수요예측 참여자가 원하는 경우 서로 다른 금리로 참여금액을 신청할 수 있도록 하여야 합니다.

11. "공동대표주관회사"는 집합투자업자가 수요예측에 참여하고자 하는 경우 해당 참여자로 하여금 고유재산과 그 외의 재산(집합투자재산, 투자일임재산, 신탁재산 등)중 청약, 납입을 실제 이행하는 재산을 구분하여 참여하도록 하여야 합니다.

12. "공동대표주관회사"는 수요예측 참여금액의 합이 발행예정금액에 미치지 못하는 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니되며, 수요예측 실시 이후 발행일정 변경이 발생하더라도 수요예측을 재실시 하지 않습니다.

13. "공동대표주관회사"는 수요예측이 진행되는 동안 수요예측 참여자별 신청금리 및 금액, 경쟁률 등의 정보가 누설되지 않도록 하여야 합니다.

14. "공동대표주관회사"는 수요예측과 관련한 자료를 "자본시장과 금융투자업에 관한 법률 시행령" 제62조에서 정한 기간 동안 기록, 유지하여야 합니다.

15. "공동대표주관회사"는 본조 제14항에 따라 기록, 유지하여야 하는 자료가 멸실되거나 위조 또는 변조가 되지 아니하도록 적절한 대책을 수립, 시행하여야 합니다.

16. "공동대표주관회사"는 공모 희망금리의 최저 및 최고금리 사이(최저 및 최고금리를 포함한다)에 참여한 수요를 유효수요에서 제외하여서는 아니된다. 다만, 통계적 사분위수를 활용한 기법 등 합리적인 통계기법 및 그 밖의 방법에 따라 유효수요가 아니라고 판단한 합리적 근거가 있을 때에 그 근거를 공개한 경우에는 그러하지 아니합니다.

17. 기타 본 조에서 정하지 않은 사항은 "무보증사채 수요예측 모범규준"을 따릅니다.

나. 청약

1. 청약자는 소정의 청약서에 필요한 사항을 기재한 후 기명날인 또는 서명하여 청약증거금과 함께 청약취급처에서 청약합니다.

2. 수요예측에 참여하여 우선배정 받은 기관투자자 (이하 "인수규정" 제2조 제8호에 의한 기관투자자로 하며, 법 제8조 제7항의 신탁업자를 포함합니다.)만 청약할 수 있습니다. 단, 수요예측을 통해 배정된 금액의 총합계가 "발행회사"의 최종 발행금액에 미달하는 경우 기관투자자, 전문투자자 및 일반투자자("본 사채"의 청약자 중, 기관투자자 및 전문투자자를 제외한 투자자를 말합니다. 이하 같습니다)도 청약에 참여할 수 있습니다.

3. 청약자는 1인 1건에 한하여 청약할 수 있으며, "금융실명거래 및 비밀보장에 관한법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을하여야 합니다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 봅니다.

4. 청약단위 : 최저청약단위는 오십억원 이상으로 하며, 오십억원 이상은 오십억원 단위로 합니다.

5. 청약증거금 : 청약사채 발행가액의 100%에 해당하는 금액으로 하며, 2024년 01월 30일에 "본 사채"의 납입금으로 대체 충당하고, 청약증거금에 대하여는 무이자로 합니다.

6. 청약취급처 : "공동대표주관회사"의 본점. 단, "공동대표주관회사"와 "인수단"이 협의한 경우에 한하여 "인수회사"에서 같은 방법으로 청약할 수 있다.

7. "본 사채"에 투자하고자 하는 투자자(자본시장과 금융투자업에 관한 법률 제9조 제5항에 규정된 전문투자자 및 자본시장과 금융투자업에 관한 법률 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 투자설명서를 교부 받아야합니다.

① 교부장소 : 인수단의 본ㆍ지점

② 교부방법 : "본 사채"의 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법 또는 전자문서의 방법으로 교부합니다.

③ 교부일시 : 2024년 01월 30일

④ 기타사항

- "본 사채" 청약에 참여하고자 하는 투자자는 청약 전 반드시 투자설명서를 교부받은 후 교부확인서에 서명하여야 하며, 투자설명서를 교부 받지 않고자 할 경우, 투자설명서 수령거부의사를 서면, 팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시하여야 합니다.

- 투자설명서 교부를 받지 않거나, 수령거부의사를 서면, 팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시하지 않을 경우 "본 사채"의 청약에 참여할 수 없습니다.

|

※ 관련법규 <자본시장과 금융투자업에 관한 법률> 가. 전문투자자 나. 삭제 <2016.6.28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업 인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자

1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다.

|

다. 배정

1. 수요예측에 참여한 기관투자자(이하 "수요예측 참여자"라 합니다)가 수요예측 결과에 따라 배정된 금액을 청약하는 경우, 청약금액의 100%를 우선배정 합니다.

2. 상기 1의 방법에 따른 우선배정금액이 발행금액 총액에 미달 될 경우, 발행금액 총액에서 우선배정금액을 공제한 잔액을 "수요예측 참여자"의 초과청약금액을 고려하여 우선 배정하되, "무보증사채 수요예측 모범규준" 「I. 수요예측 업무절차 - 5. 배정에 관한 사항」을 준용하여 "공동대표주관회사"가 합리적으로 판단하여 배정합니다.

3. 상기 1,2의 방법으로 배정한 후 잔액이 발생한 경우, 발행금액 총액에서 "수요예측 참여자"의 최종 배정금액을 공제한 잔액을 청약일 당일 11시까지 청약 접수한 전문투자자 및 기관투자자와 일반투자자에게 배정할 수 있으며, 이 경우 다음의 방법에 따릅니다.

① 전문투자자 및 기관투자자 : 청약금액에 비례하여 안분 배정하되, 청약자별 배정금액의 오십억원 미만의 금액은 절사하며 잔여금액은 최대 청약자에게 배정합니다. 단, 동순위 최대 청약자가 2곳 이상인 경우에는 "공동대표주관회사"가 합리적으로 판단하여 배정합니다.

② 일반투자자 : 전문투자자 및 기관투자자 배정 후 잔액이 발생한 경우, 그 잔액에 대하여 다음과 같은 방법으로 배정합니다.

ⅰ) 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하는 경우에는 추첨에 의하여 최저청약단위를 배정합니다.

ⅱ) 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하지 않는 경우에는 청약자의 청약금액에 관계없이 최저청약단위를 우선배정하고, 최저청약단위를 초과하는 청약분에 대하여는 그 초과 청약금액에 비례하여 최저청약단위로 안분배정합니다.

4. 상기 (3)의 방법으로 배정한 결과에도 불구하고 청약 종료일 16시까지 납부된 청약금이 "본 사채"의 전자등록총액에 미달하는 경우, "인수단"은 인수비율에 따라 잔여물량을 안분하여 인수하고, "본 사채"의 납입일 당일 납입은행에 인수금액을 납입합니다. 세부사항은 "본 사채"와 관련하여 체결한 인수계약서의 내용을 따릅니다.

5. "본 사채"의 "인수단"은 "무보증사채 수요예측 모범규준"에 따라 "공동대표주관회사"가 납입일 당일 "본 사채"를 수요예측 및 청약의 결과 배정된 내역에 따라 배정할 것을 위임합니다. "공동대표주관회사"는 선량한 관리자의 주의의무로 이를 수행합니다.

라. 일정

1. 납입기일 : 2024년 01월 30일

2. 발행일 : 2024년 01월 30일

마. 납입장소

(주)우리은행 본점 기업영업지원팀

바. 상장일정

1. 상장신청예정일: 2024년 01월 25일

2. 상장예정일: 2024년 01월 30일

사. 사채권 교부 관련

본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며 사채권이나 등록필증의 교부 등이 존재하지 않습니다.

자. 기타 모집 또는 매출에 관한 사항

1. 본 사채권의 원리금 지급은 (주)씨제이이엔엠이 전적으로 책임을 집니다.

2. 원금상환이나 이자지급을 이행하지 아니한 때에는 해당 원금 및 이자에 대하여, 각 해당 지급기일 익일부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행의 연체대출 이율 중 최고이율을 적용하되, 동 연체대출 최고이율이 본 사채 이자율을 하회하는 경우에는 본 사채 이자율을 적용합니다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [회 차 : | 제25-1회 | ] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 신한투자증권(주) | 00138321 | 서울특별시 영등포구 여의대로 70 | 35,000,000,000 | 0.15% | 총액인수 |

| NH투자증권(주) | 00120182 | 서울특별시 영등포구 여의대로 108 | 35,000,000,000 | 0.15% | 총액인수 |

| 주) 본 사채는 2024년 01월 23일 09시에서 16시 30분까지 한국금융투자협회 K-Bond 프로그램을 통해 실시하는 수요예측결과에 따라 제25-1회 및 제25-2회 무보증사채의 전자등록총액이 확정될 예정이며, 이에 따라 상기 인수인의 인수금액이 조정될 수 있습니다. |

| [회 차 : | 제25-2회 | ] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 삼성증권(주) | 00104856 | 서울특별시 서초구 서초대로74길 11 | 35,000,000,000 | 0.15% | 총액인수 |

| 한국투자증권(주) | 00160144 | 서울특별시 영등포구 의사당대로 88 | 35,000,000,000 | 0.15% | 총액인수 |

| KB증권(주) | 00164876 | 서울특별시 영등포구 여의나루로 50 | 20,000,000,000 | 0.15% | 총액인수 |

| 키움증권(주) | 00296290 | 서울특별시 영등포구 여의나루로4길 18 | 20,000,000,000 | 0.15% | 총액인수 |

| 하이투자증권(주) | 00148665 | 부산광역시 동래구 온천장로 121 | 20,000,000,000 | 0.15% | 총액인수 |

| 주) 본 사채는 2024년 01월 23일 09시에서 16시 30분까지 한국금융투자협회 K-Bond 프로그램을 통해 실시하는 수요예측결과에 따라 제25-1회 및 제25-2회 무보증사채의 전자등록총액이 확정될 예정이며, 이에 따라 상기 인수인의 인수금액이 조정될 수 있습니다. |

나. 사채의 관리

| (단위 : 원) |

| 사채관리회사 | 주 소 | 회차 | 관리금액 및 수수료율 | 관리조건 | ||

|---|---|---|---|---|---|---|

| 명칭 | 고유번호 | 관리금액 | 수수료 | |||

| 한국예탁결제원 | 00159652 | 부산광역시 남구 문현금융로 40 | 제25회 | 200,000,000,000 | 5,000,000 | - |

| 주) 본 사채는 2024년 01월 23일 09시부터 16시 30분까지 실시하는 수요예측 결과에 따라 제25-1회 및 제25-2회 무보증 사채의 발행총액은 금 삼천억원(\300,000,000,000) 이하의 범위 내에서 상기 사채관리회사에 대한 관리금액이 조정될 수 있습니다. |

다. 특약사항

"인수계약서"상의 특약사항은 다음과 같습니다.

| 제20 조(특약사항) “발행회사"는"본 사채"의 상환을 완료하기 이전에 아래의 사항이 발생하였을 경우에는 지체없이"인수단"에게 통보하여야 한다. 다만 “발행회사”가 “금융위”의 전자공시시스템(http://dart.fss.or.kr/)에 아래의 사항을 각 전자게시의 방법으로 게시하는 경우 위 통보에 갈음할 수 있다. 1. "발행회사"의 발행어음 또는 수표의 부도 혹은 기타 사유로 금융기관으로부터 거래가 정지된 때 2. "발행회사"가 영업의 일부 또는 전부를 변경 또는 정지 또는 영업의 전부 또는 중요한 일부를 양도하고자 하는 때 3. "발행회사"의 영업목적의 변경 4. 화재, 홍수 등 천재지변, 재해로"발행회사"에게 막대한 손해가 발생한 때 5. "발행회사"가 다른 회사를 인수 또는 합병하거나"발행회사"가 다른 회사에 인수 또는 합병될 때, "발행회사"를 분할하고자 할 때, 발행회사의 중요한 자산 또는 영업의 전부 또는 중요한 일부를 양도할 때, 기타 발행회사의 조직에 관한 중대한 변경이 있는 때 6. 자산재평가법에 의하여 자산재평가 착수보고서와 재평가신고를 한 때 7. "발행회사" 자기자본의100% 이상을 타법인에 출자하는 내용의 이사회결의 등 내부 결의가 있은 때 8. "발행회사" 자기자본의100% 이상의 차입 또는 기채를 그 내용으로 하는 이사회결의 등 내부결의가 있은 때 9. "발행회사"가 발행회사의 영업에 중대한 영향을 미치는 다른 회사의 영업 전부 또는 일부를 양수하고자 하는 때 10. 기타"발행회사" 경영상 중대한 영향을 미치는 사항이 발생한 때 |

II. 증권의 주요 권리내용

1. 사채의 명칭, 주요 권리내용, 발행과 관련한 약정 및 조건 등

가. 일반적인 사항

| (단위 : 원, %) |

| 회 차 | 금 액 | 이자율 | 만기일 | 비고 |

|---|---|---|---|---|

| 제25-1회 무보증사채 | 70,000,000,000 | 주2) | 2026-01-30 | - |

| 제25-2회 무보증사채 | 130,000,000,000 | 주2) | 2027-01-29 | - |

| 합 계 | 200,000,000,000 | - | - | - |

| 주1) 2024년 01월 23일 09시에서 16시 30분까지 한국금융투자협회 K-Bond 프로그램을 통해 실시하는 수요예측결과에 따라 위 금액 및 이자율은 변경될 수 있습니다. |

| 주2) 본 사채의 이자율은 수요예측 결과에 따라 아래의 금리밴드를 기준으로 결정될 예정입니다. [제25-1회] 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 주식회사 씨제이이엔엠 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p ~ +0.30%p를 가산한 이자율 [제25-2회] 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 주식회사 씨제이이엔엠 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p ~ +0.30%p를 가산한 이자율 |

| 주3) 상기 기재된 금액은 예정금액이며, 수요예측의 결과에 따라 제25-1회 및 제25-2회 무보증사채의 발행총액은 합계 금 삼천억원(\300,000,000,000) 한도 범위 내에서 "발행회사"와 "공동대표주관회사"가 협의하여 변경될 수 있습니다. 수요예측 결과에 의해 확정된 금액 및 이자율은 2024년 01월 24일 정정신고서를 통해 공시할 계획입니다. |

나. 기한의 이익 상실에 관한 사항 ("사채관리계약서 제1-2조 제14항)

|

"갑"은 (주)씨제이이엔엠을 지칭하며, "을"은 한국예탁결제원을 지칭합니다. 14. 기한의 이익 상실에 관한 사항 |

다. 중도상환을 청구할 수 있는 권리(Call Option 등)의 부여 현황

당사가 발행하는 제25-1회 및 제25-2회 무보증사채는 무기명식 이권부 공모사채로서, 본 사채에는 Call-Option이나 Put-Option 등의 조기상환권이 부여되어 있지 않으며, 주식으로 전환될 수 있는 전환청구권 또한 부여되어있지 않습니다.

라. 사채 보유자의 권리 순위

본 사채는 선순위로서 기발행된 당사의 무담보, 무보증 사채 및 기타 채무와 동순위에 있습니다.

마. 발행회사의 의무

| 구분 | 재무비율 유지 | 담보권설정 제한 | 자산매각 한도 | 지배구조변경 제한 |

|---|---|---|---|---|

| 발행회사의 의무 |

부채비율 500% 이하 |

자기자본의 500% |

총액 1조 5,000억원 | 지배구조변경 사유가 발생하지 않도록 함 |

| 최근 보고서 기준 |

부채비율 152.97% (6조 2,796억원) |

자기자본의 0.54% (222억원) |

자산총계 (10조 3,846억원) |

- |

| 주1) 당사가 본 사채의 발행과 관련하여 2024년 01월 18일 한국예탁결제원과 맺은 사채관리계약과 관련하여 재무비율 등의 유지, 담보권설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. |

| 주2) 상기 재무비율 유지, 담보권 설정제한 및 자산매각 한도의 조항은 연결재무제표 기준으로 적용합니다. |

※ 발행회사의 의무 및 책임("사채관리계약서 제2-1조 ~ 제2-8조")

|

제2-1조(발행회사의 원리금지급의무) 제2-2조(조달자금의 사용) 제2-4조(담보권설정등의제한) 제2-5조(자산의 처분제한)

제2-6조(사채관리계약이행상황보고서) 제2-7조(발행회사의 사채관리회사에 대한 보고 및 통지의무) 제2-8조(발행회사의 책임) |

2. 사채관리계약에 관한 사항

당사는 본 사채의 발행과 관련하여 한국예탁결제원과 사채관리계약을 체결하였으며, 사채관리계약과 관련하여 재무비율 등의 유지, 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반할 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 자세한 사항은 상기한 기한의 이익 상실사유, 아래의 사채관리회사에 관한 사항 및 사채관리계약서를 참고하시기 바랍니다.

가. 사채관리회사의 사채관리 위탁조건

| (단위 : 원) |

| 사채관리회사 | 주 소 | 회차 | 관리금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|---|

| 명칭 | 고유번호 | 관리금액 | 수수료 | |||

| 한국예탁결제원 | 00159652 | 부산광역시 남구 문현금융로 40 | 제25회 | 200,000,000,000 | 5,000,000 | - |

| 주) 본사채는 2024년 01월 23일 09시부터 16시 30분까지 실시하는 수요예측 결과에 따라 제25-1회 및 제25-2회 무보증 사채의 발행총액은 금 삼천억원(\300,000,000,000) 이하의 범위 내에서 상기 사채관리회사에 대한 관리금액이 조정될 수 있습니다. |

나. 사채관리회사, 주관회사 및 발행기업 간 거래관계 여부

| 구 분 | 해당 여부 | |

|---|---|---|

| 주주 관계 | 사채관리회사가 발행회사의 최대주주 또는 주요주주 여부 |

해당 없음 |

| 계열회사 관계 | 사채관리회사와 발행회사 간 계열회사 여부 | 해당 없음 |

| 임원겸임 관계 | 사채관리회사의 임원과 발행회사 임원 간 겸직 여부 |

해당 없음 |

| 채권인수 관계 | 사채관리회사의 주관회사 또는 발행회사 채권인수 여부 |

해당 없음 |

| 기타 이해관계 | 사채관리회사와 발행회사 간 사채관리계약에 관한 기타 이해관계 여부 |

해당 없음 |

다. 사채관리실적

| 구분 | 실적 | |||||

|---|---|---|---|---|---|---|

| 2019년 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 | |

| 계약체결 건수 | 66건 | 82건 | 94건 | 69건 | 94건 | 16건 |

| 계약체결 위탁금액 | 15조 3,300억원 | 15조 5,010억원 | 18조 6,120억원 | 13조 6,660억원 | 20조 6,840억원 | 3 9350억원 |

| 주) 2024년 실적은 01월 17일까지 발행 완료된 건에 대한 사채관리계약 실적임 |

라. 사채관리회사, 담당 조직 및 연락처

| 사채관리회사 | 담당조직 | 연락처 |

|---|---|---|

| 한국예탁결제원 | 채권등록부 채권등록2팀 | 02-3774-3304 |

마. 사채관리회사의 권한 ("사채관리계약서 제4-1조, 제4-2조")

|

제4-1조(사채관리회사의 권한) 제4-2조(사채관리회사의 조사권한 및 발행회사의 협력의무) |

바. 사채관리회사의 의무 및 책임 ("사채관리계약서 제4-3조, 제4-4조")

| 제4-3조(사채관리회사의 공고의무) ① “발행회사”의 원리금지급의무 불이행이 발생하여 계속되고 있는 경우에는, “사채관리회사”는 이를 알게 된 때로부터 7일 이내에 그 뜻을 공고하여야 한다. ② 제1-2조 제14호 가목 (1)에 따라 “발행회사”에 대하여 기한의 이익이 상실된 경우에는 “사채관리회사”는 이를 즉시 공고하여야 한다. 다만, 발생한 사정의 성격상외부에서 별도의 확인조사를 행하지 아니하거나 “발행회사”의 자발적 통지나 협조가 없이는 그 발생 여부를 확인할 수 없거나 그 확인이 현저히 곤란한 사정이 있는 경우에는 그렇지 아니하며 이 경우 “사채관리회사”가 이를 알게된 때 즉시 그 뜻을공고하여야 한다. ③ 제1-2조 제14호 가목 (2)에 따라 ‘기한의 이익상실 원인사유’가 발생하여 계속되고 있는 경우에는, “사채관리회사”는 알게 된 때로부터 7일 이내에 그 뜻을 공고하여야 한다. ④ “사채관리회사”는 “발행회사”에게 “본 계약” 제1-2조 제14호 라목에 따라조치를 요구한 경우에는 조치요구일로부터 30일 이내에 그 내용을 공고하여야 한다. ⑤ 제3항과 제4항의 경우에 “사채관리회사”가 공고를 하지 않는 것이 사채권자의 최선의 이익이라고 합리적으로 판단한 때에는 공고를 유보할 수 있다. 제4-4조(사채관리회사의 의무 및 책임) ① “발행회사”가 “사채관리회사”에게 제공하는 보고서, 서류, 통지를 신뢰함에 대하여 “사채관리회사”에게 과실이 있지 아니하다. 다만, “사채관리회사”가 그 내용상 오류를 알고 있었던 경우이거나 중과실로 이를 알지 못한 경우에는 그렇지 아니 하며, “본 계약”에 따라 “발행회사”가 “사채관리회사”에게 제출한 보고서, 서류, 통지 기재 자체로서 ‘기한의 이익상실사유’ 또는 ‘기한의 이익상실 원인사유’의 발생이나 기타 “발행회사”의 "본 계약" 위반이 명백한 경우에는, 실제로 “사채관리회사”가 위의 사유 또는 위반을 알았는가를 불문하고 그러한 보고서, 서류, 통지 수령일의 익일로부터 7일이 경과하면 이를 알고 있는 것으로 간주한다. ② “사채관리회사”는 선량한 관리자의 주의로써 “본 계약”상의 권한을 행사하고의무를 이행하여야 한다. ③ “사채관리회사”가 “본 계약”이나 사채권자집회결의를 위반함에 따라 사채권자에게 손해가 발생한 때에는 이를 배상할 책임이 있다. |

사. 사채관리회사의 사임 ("사채관리계약서 제4-6조")

| 제4-6조(사채관리회사의 사임) ① “사채관리회사”는 “본 계약”의 체결 이후 상법시행령 제27조 각호의 이익충돌사유가 발생한 경우에는 그 사유의 발생일로부터 30일 이내에 사임하여야 한다. “사채관리회사”가 상법시행령 제27조 각호의 이익충돌 사유가 있음에도 사임하지 아니하는 경우에는 각 사채권자는 법원에 “사채관리회사”의 해임과 사무승계자의 선임을 청구할 수 있다. 다만, 새로운 사채관리회사가 선임되기까지 “사채관리회사”의 사임은 효력을 갖지 못하고 “사채관리회사”는 본 계약상 의무를 계속하여야 하며, 이와 관련하여 “사채관리회사”는 자신의 책임으로 이익 상충 및 정보교류차단을 위한 적절한 조치를 취하여야 하고, 그 위반시 이에 따른 책임을 부담한다. 만일, 새로운 사채관리회사의 선임에 따라 추가 되는 비용이 있는 경우 이는 “사채관리회사”의 부담으로 한다. ② 사채관리회사가 존재하지 아니하게 된 때에는 “발행회사”는 사채권자집회의 동의를 얻어 그 사무의 승계자를 정할 수 있다. 이 경우 합리적인 특별한 사정이 없는 한 사채관리회사의 보수 및 사무처리비용 기타 계약상의 의무에 있어서 발행회사가 부당하게 종전에 비하여 불리하게 되어서는 아니 된다. ③ “사채관리회사”가 사임 또는 해임된 때로부터 30일 이내에 사무승계자가 선임되지 아니한 경우에는 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 10분의 1 이상을 보유하는 사채권자는 법원에 사무승계자의 선임을 청구할 수 있다. ④ “사채관리회사”는 “발행회사”와 사채권자집회의 동의를 얻어서 사임할 수 있으며, 부득이한 사유가 있는 경우에 법원의 허가를 얻어 사임할 수 있다. ⑤ “사채관리회사”의 사임이나 해임은 사무승계자가 선임되어 취임할 때에 효력이발생하고, 사무승계자는 “본 계약”상 규정된 모든 권한과 의무를 가진다. |

아. 기타 사항

| - 사채관리회사인 한국예탁결제원은 선량한 관리자의 주의로써 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 동 증권신고서에 첨부된 사채관리계약서를 참고하시기 바랍니다. - 본 사채에 대한 원리금상환은 전적으로 발행사인 (주)씨제이이엔엠의 책임입니다. 투자자께서는 발행사의 리스크에 대하여 충분히 숙지하시고 투자하시기 바랍니다. |

III. 투자위험요소

1. 사업위험

당사의 사업은 크게 4개 부문으로 구성되어 있습니다. 방송채널, 광고, 티빙 사업 등이 편제되어 있는 미디어플랫폼사업, 콘텐츠 제작ㆍ판매를 비롯해 영화사업과 IP 부가사업 등으로 구성된 영화드라마사업, 음반ㆍ음원 제작 및 콘서트, 엠넷 채널 관련 사업이 포함된 음악사업, TV 커머스 및 디지털 커머스 등으로 구분된 커머스사업으로 나누어져 있습니다.

주요 종속회사의 사업으로 스튜디오드래곤(주)을 통하여 드라마콘텐츠 기획 및 제작,미디어 플랫폼 배급, 유통 및 부가사업을 영위하고 있습니다.

|

회사명 |

사업부문 |

사업 내용 |

|---|---|---|

| (주)씨제이이엔엠 | 미디어플랫폼 | TV채널, OTT 플랫폼, 콘텐츠 유통, 광고 사업 |

| 영화드라마 | 콘텐츠 제작 및 판매, 영화 제작 및 배급, 공연 기획 및 제작 | |

| 음악 | 음반ㆍ음원 사업, 연예 매니지먼트, 콘서트, 커뮤니티 서비스 | |

| 커머스 | TV커머스, 디지털 커머스, 상품 기획 및 유통 | |

|

스튜디오드래곤(주) |

드라마사업 |

드라마 제작, 판매, 유통 |

[미디어플랫폼 부문]

| 가. 광고산업의 경쟁 및 성장성 둔화 관련 위험 광고수익은 일반 PP(Program Provider,방송채널사업자) 사업에서 높은 비중을 차지하는 핵심적인 수익입니다. 여기서 PP란 'Program Provider'의 약자로, 케이블 TV의 한 채널을 가지고 있는 일종의 방송 공급자를 뜻합니다. 이러한 광고시장은 현재 구조적인 성숙기에 진입하며 성장률이 다소 둔화되는 추세를 보이고 있습니다. 이는 다양한 매체의 등장에 따라 시청률 확보 경쟁은 치열해진 반면 광고 수요의 증가는 제한되어 있는 것이 주된 원인이라 할 수 있습니다. 이처럼 회사가 영위하는 방송사업에서 높은 비중을 차지하는 광고수익의 성장성 둔화는 향후 매출 상승을 제한하고 경쟁 심화로 수익성이 감소되는 등 당사의 재무건전성 및 수익성에 부정적 요인으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

광고수익은 일반 PP(Program Provider,방송채널사업자) 사업에서 높은 비중을 차지하는 핵심적인 수익의 원천입니다. 여기서 PP란 'Program Provider'의 약자로, 케이블 TV의 한 채널을 가지고 있는 일종의 방송 공급자를 뜻합니다. 2022년 12월 발간된 방송통신광고비 조사자료에 따르면 2021년 총 광고수익은 약 15조 5,174억원이며, 이 중 TV, 라디오 등이 포함되어있는 방송분야가 4조 531억원으로 26.1%, 인쇄는 2조 208억원으로 13.0%, 옥외광고는 9,302억원으로 6.0%를 차지하였습니다. 그리고 PC, 모바일 등의 온라인 항목은 8조 36억원으로 51.6%를 차지하며 가장 큰 비중을 차지하고 있습니다.

| [국내 매체별 광고비 현황] |

| (단위 : 백만원, %) |

| 매체 | 2017년 | 2018년 | 2019년 | 2020년 | 2021년 | 2022년 추정치 |

2023년 추정치 |

| 방송광고 | 3,950,057 | 3,931,829 | 3,771,046 | 3,484,137 | 4,053,056 | 4,242,410 | 4,521,309 |

| -4.47% | -0.46% | -4.09% | -7.61% | 16.33% | 4.67% | 6.57% | |

| 지상파TV | 1,551,679 | 1,421,935 | 1,244,653 | 1,106,607 | 1,359,684 | 1,382,173 | 1,427,471 |

| -11.1% | -8.4% | -12.5% | -11.1% | 22.9% | 1.7% | 3.3% | |

| 라디오 | 253,015 | 207,309 | 208,481 | 232,980 | 259,767 | 254,176 | 262,030 |

| 5.5% | -18.1% | 0.6% | 11.8% | 11.5% | -2.2% | 3.1% | |

| 지상파DMB | 5,287 | 4,404 | 2,340 | 2,580 | 2,195 | 2,262 | 2,545 |

| -27.0% | -16.7% | -46.9% | 10.3% | -14.9 | 3.1% | 12.5% | |

| PP | 1,853,673 | 1,990,163 | 2,002,092 | 1,891,678 | 2,182,364 | 2,354,356 | 2,580,708 |

| -2.2% | 7.4% | 0.6% | -5.5% | 15.4% | 7.9% | 9.6% | |

| SO | 139,124 | 140,775 | 139,140 | 114,539 | 109,012 | 110,262 | 111,853 |

| 3.4% | 1.2% | -1.2% | -17.7% | -4.8% | 1.1% | 1.4% | |

| IPTV | 99,307 | 116,113 | 124,301 | 102,544 | 107,056 | 106,861 | 105,353 |

| 17.4% | 16.9% | 7.1% | -17.5% | 4.4% | -0.2% | -1.4% | |

| 위성방송 | 47,972 | 51,130 | 50,039 | 33,210 | 32,978 | 32,319 | 31,349 |

| 69.5% | 6.6% | -2.1% | -33.6% | -0.7% | -2.0% | -3.0% | |

| 온라인광고 | 4,775,137 | 5,717,205 | 6,521,929 | 7,528,378 | 8,003,643 | 8,002,745 | 8,837,668 |

| 14.9% | 19.7% | 14.1% | 15.4% | 6.3% | 0.2% | 10.2% | |

| 인터넷 | 1,909,192 | 2,055,449 | 1,871,643 | 1,839,362 | 1,779,736 | 1,546,585 | 1,496,276 |

| -12.1% | 7.7% | -8.9% | -1.7% | -3.2% | -13.1% | -3.3% | |

| 모바일 | 2,865,945 | 3,661,755 | 4,650,286 | 5,689,016 | 6,223,908 | 6,476,161 | 7,341,392 |

| 44.6% | 27.8% | 27.0% | 22.3% | 9.4% | 4.1% | 13.4% | |

| 신문 | 1,858,534 | 1,903,149 | 1,939,672 | 1,593,369 | 1,708,087 | 1,660,328 | 1,647,104 |

| -0.5% | 2.4% | 1.9% | -17.9% | 7.2% | -2.8% | -0.8% | |

| 잡지 | 451,730 | 444,808 | 433,321 | 326,685 | 312,679 | 314,956 | 328,287 |

| -0.1% | -1.5% | -2.6% | -24.6% | -4.3% | 0.7% | 4.2% | |

| 옥외광고 | 1,305,948 | 1,329,898 | 1,256,765 | 835,759 | 930,197 | 981,931 | 1,019,903 |

| 20.0% | 1.8% | -5.5% | -33.5% | 11.3% | 5.6% | 3.9% | |

| 빌보드 | 365,062 | 375,634 | 370,482 | 292,140 | 351,470 | 287,540 | 363,737 |

| 67.1% | 2.9% | -1.4% | -21.1% | 20.3% | -1.0% | 4.5% | |

| 교통 | 528,803 | 542,669 | 511,367 | 375,710 | 382,669 | 395,555 | 403,252 |

| 1.1% | 2.6% | -5.8% | -26.5% | 1.9% | 3.4% | 1.9% | |

| 엔터테인먼트 | 360,305 | 337,136 | 301,240 | 107,359 | 136,694 | 178,101 | 190,261 |

| 35.0% | -6.4% | -10.6% | -64.4% | 27.3% | 30.3% | 6.8% | |

| 기타옥외 | 51,777 | 74,460 | 73,677 | 60,550 | 59,365 | 60,160 | 62,654 |

| -35.2% | 43.8% | -1.1% | -17.8% | -2.0% | -1.3% | 4.1% | |

| 기타 | 412,056 | 428,999 | 504,196 | 351,960 | 509,712 | 545,448 | 543,812 |

| -11.4% | 4.1% | 17.5% | -30.2% | 44.8% | 7.0% | -0.3% | |

| 총 광고비 | 12,753,463 | 13,755,886 | 14,426,928 | 14,120,289 | 15,517,375 | 15,767,817 | 16,898,084 |

| 4.9% | 7.9% | 4.9% | -2.1% | 9.9% | 1.6% | 7.2% |

| 자료 : 방송통신광고 통계시스템(KOBACO), '2022 방송통신광고비 조사'(2022.12) |

| 주1) PP사의 2018년 광고비는 CJ E&M과 CJ 오쇼핑 합병(2018.7.1.) 과정에서 재무제표의 변동으로 포함되지 않았던 2018년 광고비를 2020년 조사에서 보완 |

| 주2) IPTV의 경우 2020년부터 양방향 광고, 재핑광고가 포함된 기타광고에 대한 광고비가 발생하지 않는 부분이 확인되어 제외 |

2021년 국내 광고비 증감률은 전년 대비 9.9%로 큰 성장세를 보였으나 2022년 큰 폭으로 다시 마이너스 성장세를 보일 것으로 예상됩니다. 2022년 예상되는 국내 총 광고비는 약 15조 7,678억 원이며. TV, 라디오, DMB, 케이블, 신문, 잡지 등의 광고비는 지난 몇 년간 마이너스 성장세를 보였습니다. 2022년 역시 전년대비 하락하는 추세를 보일 예정입니다. 방송광고는 2017년부터 2020년까지는 꾸준히 하락세를 보여왔지만 2021년 16.33%로 대폭 상승했습니다. 하지만 2022년에는 4.67% 로 전년대비 소폭으로 증가할 것으로 예상됩니다. 옥외광고의 경우 2021년 눈에 띄는 상승세를 기록하였으며, 엔터테인먼트 분야는 타 매체에 비해 코로나19의 영향을 크게 받아, 2022년에는 성장률이 전년대비 소폭 감소할 것으로 예상됩니다. 2021년 옥외광고 광고비는 11.3%, 엔터테인먼트 광고비는 27.3%로 크게 증가하였으며, 2022년에는 각각 5.6%, 30.3%로 모두 그 상승세를 이어갈 것으로 예상됩니다. 또한 2017년 약 2조 8,659억 원이었던 모바일광고의 광고비는 2022년 약 6조 원에 육박할 전망입니다.

2020년도 대비 2021년도 매체별 광고비 성장률을 살펴보면 방송부문 중 지상파TV는 23.2%, PP 부문은 17.0%, IPTV 부문은 2.1% 성장하는 모습을 보였습니다. 하지만 신문, 잡지 등의 인쇄광고나 옥외광고 등의 전통적 광고 매체는 코로나 이전인 2019년 수준을 회복하지 못하고 있는 것으로 판단됩니다. 이와 대비되게 온라인 부문의 경우는 PC는 7.9%, 모바일 부문에서는 28.3% 급성장하였으며 전체 광고비에서 차지하는 비중은 56.3%를 차지하며 단일 매체 최고 광고비를 기록하였습니다. PP부문은 코로나 19로 인하여 2020년 광고시장이 위축된 영향으로 인해 2021년 17.0%의 성장률을 기록하였으나 2015년 PP부문의 광고비가 2조 46억원임을 감안하면 2021년까지의 연평균 성장률이 1.66%에 불과하기 때문에 시장의 성장률이 정체되어 있다고 판단됩니다.

이처럼 부문별 성장률이 극명한 대비를 보이는 요인으로는 주요 광고 매체가 TV를 비롯한 전통적인 방송매체에서 모바일 등의 새로운 매체로 이동한 것을 들 수 있습니다. 특히 전체 광고비 중 모바일 부문이 차지하는 비중은 2019년 45.2%, 2020년 53.3% 2021년 56.3%로 지속적으로 상승하고 있습니다. 이러한 시장의 변화에 적극적으로 대응하여 광고 소비자의 기호에 부합하는 매체 및 플랫폼 개설을 하지 못할 경우 당사의 수익성이 저하될 수 있습니다.

한편, 2017년부터 2022년까지 CJ계열의 PP 관련 방송광고매출은 연평균 7.84% 수준으로 증가하는 모습을 보이고 있습니다. 한편 KBS, MBC, SBS 지상파 3사의 광고매출은 계속해서 감소하는 추세를 보이고 있으며, 2017년 이후로는 지상파 3사 모두 종편PP보다 낮은 광고 매출액을 기록하고 있습니다.

| [주요 매체별 광고매출 증감 현황] |

| (단위 : 억원, %) |

| 구분 | 2016년 | 2017년 | 2018년 | 2019년 | 2020년 | 2021년 | 2022년 |

| 지상파 | 16,228 | 14,121 | 13,007 | 10,999 | 10,013 | 12,071 | 12,090 |

| KBS | 4,207 | 3,666 | 3,328 | 2,548 | 2,319 | 2,705 | 2,642 |

| MBC | 3,931 | 2,926 | 2,736 | 2,318 | 2,253 | 2,715 | 2,760 |

| SBS | 3,729 | 3,729 | 3,590 | 3,136 | 2,767 | 3,536 | 3,701 |

| EBS | 370 | 355 | 313 | 259 | 222 | 261 | 256 |

| 지역MBC | 2,029 | 1,555 | 1,319 | 1,173 | 1,115 | 1,269 | 1,214 |

| 지역민방 | 1,332 | 1,308 | 1,198 | 1,091 | 936 | 1,185 | 1,107 |

| 기타 | 629 | 582 | 523 | 473 | 401 | 400 | 410 |

| SO | 1,354 | 1,375 | 1,407 | 1,355 | 1,145 | 1,090 | 1,096 |

| 위성 | 280 | 480 | 511 | 500 | 332 | 330 | 307 |

| IPTV | 846 | 994 | 1,161 | 1,232 | 1,029 | 1,071 | 961 |

| PP | 13,488 | 14,669 | 16,167 | 15,885 | 14,633 | 16,862 | 16,362 |

| 종편* | 2,880 | 4,556 | 5,080 | 4,546 | 4,344 | 5,171 | 4,665 |

| 지상파PP | 3,187 | 2,914 | 3,061 | 2,868 | 2,459 | 2,841 | 2,743 |

| CJ | 3,471 | 3,367 | 4,111 | 4,493 | 3,659 | 4,647 | 4,364 |

| 기타 | 3,949 | 3,833 | 3,914 | 3,979 | 4,171 | 4,203 | 4,590 |

| CP | - | - | 1 | 18 | 3 | 49 | 1 |

| 지상파DMB | 28 | 23 | 21 | 18 | 15 | 13 | 13 |

| 계 | 32,225 | 31,663 | 32,275 | 30,009 | 27,172 | 31,486 | 30,830 |

| 자료 : 방송통신위원회 '2022년도 방송사업자 재산상황 공표집'(2023.06) |

| 주1) 2017년부터는 종편계열PP도 포함(JTBC,MBN) |

이는 과거 절대적인 우위에 있었던 지상파 방송사업자의 영향력이 축소되는 한편 자체 콘텐츠 제작에서 양적으로도 질적으로도 성장한 PP의 경쟁력 강화와 무관하지 않습니다. 특히 당사의 경우 사랑의 불시착을 비롯하여 슬기로운 시리즈, 미스터션샤인, 응답하라 시리즈, 시그널, 꽃보다 시리즈, 삼시세끼 시리즈, 도깨비 등의 콘텐츠를 통해 지상파 프로그램의 시청률에 뒤지지 않거나 오히려 이를 상회하는 앵커 프로그램이 매년 증가하면서 PP업계 1위 업체로서 광고시장에서의 영향력을 강화하고 있으므로 광고산업의 성장 둔화에 따른 영향은 경쟁 업체 대비 상대적으로 적을 것으로예상됩니다.

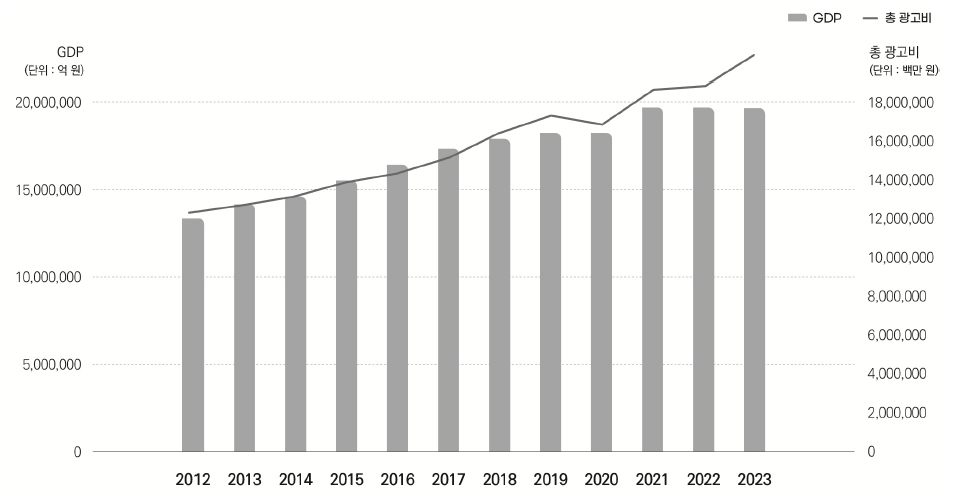

방송광고수입에 대한 수익의존도가 높은 국내 방송사의 영업실적은 국내 경기와 광고 시장 상황에 직접적인 영향을 받고 있습니다. 광고시장은 국내 경기상황 및 올림픽, 월드컵 등 대형 이벤트에 민감하게 반응하는 특징을 보입니다.

광고시장의 성장률은 내수경기에 영향을 받기 때문이기도 하지만, 전반적으로 구조적인 성숙기 진입에 따른 것으로 평가되고 있습니다. 이는 스마트폰, IPTV등 뉴미디어의 발달과 함께 광고 플랫폼은 증가한 반면 광고 수요의 증가가 다소 제한되어 있기 때문으로 분석됩니다. 즉 TV 시청이 가능한 플랫폼이 다양해지면서 시청률을 확보하려는 경쟁은 치열해졌으나, 이에 따른 광고 수주 증가는 제한되어 있어 광고주의 협상력이 증가하는 동시에 광고시장의 성장성이 둔화된 것으로 판단됩니다. 주요 수익의 원천이 되는 광고시장의 성장둔화는 향후 당사의 매출 증가를 제한하는 직접적인 원인이 될 수 있으며, 또한 광고 수주 경쟁이 더욱 치열해져 수익성을 잠식하는 간접적인 원인으로도 작용할 수 있습니다. 이에 당사의 재무건전성 및 수익성이 향후 악화될 가능성이 있으므로, 투자자께서는 이 점 유의하시기 바랍니다.

| 나. 높은 경기 민감도에 따른 변동성 노출 관련 위험 광고시장은 경기변동에 민감하며 연도별 및 계절적 특수성을 가진 시장입니다. 광고수입에 대한 수익의존도가 높은 국내 PP기업의 영업실적은 국내 경기와 광고시장 상황의 영향을 직접적으로 받고 있습니다. 대형 스포츠 이벤트, 선거철 등의 기간에 스포츠채널 또는 보도채널 등을 보유하지 않은 당사와 같은 PP들은 경쟁사에 시청률을 잠식당할 위험이 있으며, 계절적 특성에 따라 현금흐름 및 유동성이 악화될 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

TV시청을 비롯한 방송서비스는 대부분의 가구에서 이용하는 일상재적 성격을 보임에 따라 경기민감도가 매우 낮은 편에 속합니다. 이에 따라 경기변동과 무관하게 전체 가구 시청률은 큰 변동없이 일정 수준을 유지하고 있으며, 유료방송서비스의 경우 이러한 특성으로 인하여 가입자 수가 지속적으로 확대되고 있습니다. 하지만 광고수입을 주 수입원으로 하는 지상파 및 PP의 경우 경기변동에 따른 매출변화가 크게 나타나고 있습니다. 이와 같이 당사의 방송사업부문은 시청자 수 외에도 광고주의 경기 민감도에 의해 영향을 받는 정도가 크며, 이에 따라 국내의 경기변동 및 소비지출 등에 의한 업황의 변동성이 높은 것으로 판단됩니다.

| [2012~20223 GDP 및 총 광고비 추이] |

| (단위 : 백만원) |

|

|

연도별 광고비 추이 |

| 자료 : 방송통신광고 통계시스템(KOBACO), '2022 방송통신광고비 조사'(2023.01) 가공 |

| 주1) 2022년 및 2023년 광고비는 추정치임 |

| 주2) 2022년 및 2023년 GDP는 한국은행에서 발표한 경제 성장률 기준으로 추정하였음 |

2023년 1월 발간된 방송통신광고비조사 보고서에 따르면 2021년 국내 광고시장의 광고비 성장률은 2020년 대비 대폭 상승한 9.9% 기록하였으나 2022년 1.6%의 성장률을 보이며 큰 폭으로 하락할 것으로 예상됩니다.

| [광고비 성장률 및 경제 성장률 추이] |

| (단위 : %) |

| 구분 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | 2019년 | 2020년 | 2021년 | 2022년 (추정치) |

2023년 (추정치) |

| 전년 대비 총 광고비 성장률 |

2.6 | 3.4 | 5.6 | 3.2 | 4.9 | 7.9 | 4.9 | -2.1 | 9.9 | 1.6 | 7.2 |

| 경제 성장률 | 3.2 | 3.2 | 2.8 | 2.9 | 3.2 | 2.9 | 2.2 | -0.7 | 4.1 | 2.6 | 1.7 |

| 자료 : 방송통신광고 통계시스템(KOBACO), '2022 방송통신광고비 조사'(2023.01) 가공 |

| 주1) 2022년 및 2023년 광고비는 추정치임 |

| 주2) 2023년 GDP는 한국은행에서 발표한 경제 성장률 기준으로 추정하였음 |

국내 GDP 성장률은 2017년 이후 점차 하락하는 추세를 보이고 있으며, 2015년 및 2018년, 2021년을 제외하면 2013년 이후 광고비 성장률은 5%를 하회하는 수치를 나타내고 있습니다. 기업은 경기 호황기에 광고비 지출을 더욱 확대하고 경기가 저하되는 시기에는 비용 통제를 위해 광고비 집행을 축소하여 경기에 매우 민감하게 반응하는 경향이 있습니다. 광고수입에 대한 수익의존도가 높은 국내 PP기업의 영업실적은 국내 경기와 광고시장 상황의 영향을 직접적으로 받고 있습니다.

이렇듯 광고를 집행하는 광고주의 기업체감경기를 반영한 광고지수인 광고경기 전망지수(KAI, Korea Advertising Index)는 매체 간 경기지표 산출 및 매월 누적된 조사결과를 통해 광고 경기의 변화 추이를 파악하고, 시계열 자료를 통해 광고경기 회복 시기 및 향후 광고산업동향의 단기적인 예측에 활용됩니다. KAI가 기준치인 100인 경우 '광고비 증가' 응답업체수와 '광고비 감소' 응답업체수가 같음을 의미하고, 100 이상인 경우에는 '광고비 증가' 응답 업체수가 '광고비 감소' 응답 업체수보다 많음을, 100 이하인 경우에는 그 반대임을 나타내고 있습니다.

2023년 12월 광고경기 동향지수는 98.9%로 전망지수(99.5)를 미달하여 지난달 12월 전망치보다 적은 광고비 집행이 이루어졌음을 확인할 수 있습니다. 이와 같이 동향지수가 전망지수를 미달하는 현상은 2023년 8월 이후 처음 발생하였으며. 이를 통해 전반적인 광고 시장이 완연한 회복세의 기조에서 회복세의 둔화를 보여준다고 할 수 있습니다.

| [매체별 종합 광고경기 전망지수] |

| 구분 | 전월 대비 2024년 1월 |

전년 동월 대비 2024년 1월 |

2023년 12월 동향 |

|---|---|---|---|

| 종합 | 100.2 | 98.8 | 98.9 |

| 지상파TV | 100.2 | 100.4 | 101.8 |

| 케이블TV | 99.6 | 99.5 | 99.3 |

| 종합편성TV | 100.0 | 100.4 | 101.2 |

| 라디오 | 100.2 | 100.5 | 100.2 |

| 신문 | 100.0 | 99.8 | 100.2 |

| 온라인-모바일 | 100.5 | 100.0 | 100.0 |

| 자료 : 한국방송광고진흥공사(KOBACO), '광고경기 전망지수 조사보고서'(2024.1) |

| 주) 광고경기 전망지수 산출식 = ((광고비 증가 응답 업체수-광고비 감소 응답 업체수)/전체 응답 업체수)X100+100 |

매체별로 구분하여 살펴보았을 때 케이블TV와 종합편성TV를 제외한 모든 매체의 전망지수가 전월 대비 상승할 것으로 전망되었습니다.

이와 같이 광고산업은 경기변동에 민감하며, 나아가 계절 및 국내외 이벤트에도 영향을 받습니다. 연도별 및 분기별로 스포츠 이벤트, 선거 등 광고 특수의 존재 유무에 따라 그 규모가 변동하는 광고시장은 스포츠 중계 채널과 보도 채널을 보유하고 있지않은 PP의 경우 지상파방송사 및 경쟁 PP에 일시적으로 광고수요를 잠식당할 위험이 있고 광고주의 광고단가 인하 압력 등에 직면할 수 있습니다. 또한 계절적 특성에 따라 광고매출이 줄어드는 분기에는 현금흐름 및 유동성이 상대적으로 축소될 가능성도 존재하므로, 투자자께서는 이 점 유의하시기 바랍니다.

| 다. 정부 규제 관련 위험 방송산업은 우리나라를 비롯한 대부분의 국가에서 규제에 따른 제약이 많은 산업에 속합니다. 이는 방송의 공적 책임 및 공정성을 지킴과 동시에 여론의 자율성 및 다양성을 확보하기 위한 것이 주된 목적이라 할 수 있습니다. 한미 FTA 방송규제 변경사항의 발효와 광고총량제의 도입 등 최근 들어 정부는 규제완화의 움직임을 보이고 있습니다. 하지만 향후에도 계속해서 방송사업자에게 유리한 방식의 정책만이 나올 수는 없으며, 특정 시점의 대내외 환경에 따라 방송사업자에게 불리한 정책이 펼쳐질 가능성도 상존합니다. 이러한 정책의 방향성 및 시기의 불확실성은 당사의 사업 환경에 불확실성을 증대시키며, 수익성 및 재무안정성에 부정적 요인으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

방송산업은 우리나라를 비롯한 대부분의 국가에서 규제에 따른 제약이 많은 산업에 속합니다. 이는 방송의 공적 책임 및 공정성을 지킴과 동시에 여론의 자율성 및 다양성을 확보하기 위한 것이 주된 목적이라 할 수 있습니다. 이처럼 사회적인 영향력이 강한 만큼 정부의 규제가 강한 산업으로, '방송법', '신문법', '방송광고판매대행 등에 관한 법률' 등의 법령을 통해 기업의 소유구조, 신규 진입, 방송운영, 광고영업활동 등에 있어 일정 수준 제약을 받고 있습니다. 이러한 규제들은 일반적으로 소유규제, 내용규제, 기술규제 등으로 구분할 수 있습니다.

| 구 분 | 내 용 |

| 진입규제 | 방송사업자는 사업진출시 정부기관(방송통신위원회 및 과학기술정보통신부)으로부터 해당 방송사업의 종류에 따라 허가/승인/등록 등을 득해야 하고 특히 종합유선방송사업의 경우 매 5년마다 재허가(조건부 재허가시 3년)를 받도록 함으로써 시장 진입 및 유지에 관해 규제 받고 있으며 방송채널사용사업의 경우에는 일정분야를 제외하고 등록제로서 진입이 용이한 편입니다 |

| 소유규제 | 종합유선방송사업자(SO), 방송채널사용사업자(PP), 전송망사업자(NO), 위성방송사업자, 지상파방송사업자는 시장점유율 또는 사업자수 등을 고려하여 대통령령이 정하는 범위를 초과하여 상호 겸영이 제한됩니다. |

| 내용규제 | 방송사업자는 방송 편성에 관하여 방송통신위원회의 심의, 방송프로그램 내용에 관하여 방송통신심의위원회의 심의를 받습니다. |

| 기술규제 | 방송사업자는 허가/승인/등록시 혹은 방송국 허가 시 과학기술정보통신부로부터 기술에 관한 검사를 받아야 합니다. |

최근 정부는 방송 관련 기업의 경쟁력을 강화하고 광고시장 규모를 확대시키기 위한 각종 규제 완화를 추진하여 지금까지 관련 법령 개정을 통해 방송사 소유제한이 완화되고 종합편성채널과 민영미디어랩, 광고총량제가 도입되었으며, 지상파TV의 중간광고 허용 추진 등이 이뤄졌습니다.

| [방송 관련 법률의 주요 규제완화 내용] |

| 일 자 | 주요 내용 |

| 2007.07. | - 의무동시재송신 대상채널 축소 - 위성방송의 지상파 재송신 승인 조항 신설 |

| 2004.03. | - 이동멀티미디어방송(DMB) 도입 - 유료방송 개념 정비, 소유규제 정비 및 완화 - SO, PP 외국지분제한 완화(33%에서 49%로 변경) |

| 2006.10. | - 최다액 출자자 / 실질적 지배자 변경 승인 |

| 2007.01. | - 위성, 대기업지분 완화(33%에서 49%로 변경) |

| 2007.07. | - 지상파방송사간 상호경영 제한, PP 등록요건 법정화 |

| 2008.01. | - IPTV 도입 |

| 2008.12. | - SO의 가입자 점유율, 방송권역 규제 완화 |

| 2009.05. | - 재허가, 허가취소, 사업정지 등 규제 완화 |

| 2009.07. | - 신문사 및 뉴스통신사의 방송사업 소유제한 완화 |

| 2012.02. | - 민영 미디어랩 도입 |

| 2014.02. | - SO 가입자 점유율 요건 완화, SO 방송구역 제한 폐지 |

| 2015.09. | - 지상파 광고총량제 도입 등 방송광고 규제완화 |

| 2016.01. | - 외주제작사의 간접광고 허용 |

| 2018.03 | - 방송사업자 재허가 및 재승인 불허시 12개월 범위 내에서 방송을 유지할 수 있도록 유예기간 허용 |

| 자료 : 법제처 |

이러한 규제 완화는 광고단가의 현실화, 신규 광고수요의 창출, 편성효율성 제고를 통해 외형 성장의 기회로 이어질 수 있는 한편, 신규 사업자의 시장진입, 시청률과 광고수주에 대한 경쟁 심화의 요인이 될 수 있습니다. 방송 규제 완화에 따라 신문사가 참여한 4개 종합편성채널이 2011년 12월 개국하였고, 이는 신문사에 있어 방송산업 진출을 통한 새로운 성장동력의 확보라는 점에서 긍정적일 수 있겠으나, 4개 방송채널이 추가됨으로써 방송시장의 시청률과 광고유치 경쟁이 더욱 가속화되는 요인이 되기도 하였습니다.

이와 같이 특정 시점의 대내외 환경에 따라 방송사업자에게 불리한 정책이 펼쳐질 가능성도 상존합니다. 이러한 정책의 방향성 및 시기의 불확실성은 당사의 사업 환경에 불확실성을 증대시키며, 수익성 및 재무안정성에 부정적 요인으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

| 라. 해외 사업 관련 위험 PP사업은 사업지역이 국내로 한정되어 있으며, 당사의 경우 미디어플랫폼 사업부문 수출 비중이 낮아 국내 광고시장의 변화, 유료방송 가입자 수 등 내수 요인으로 인하여 산업의 규모와 성장성이 크게 영향을 받고 있습니다. 수출 비중이 낮은 주요 원인으로는 국가별로 상이한 제도적, 문화적 특성으로 인한 방송프로그램 등의 수출을 통한 시장확대의 어려움을 비롯하여 대부분 국가에서 미디어 사업 관련 엄격한 진입규제를 적용하고 있는 점들을 들 수 있습니다. 당사는 글로벌 진출을 위해 다양한 시도와 노력을 지속하고 있으나, 해외 현지의 낮은 문화 이해도와 국내와 다른 영업환경 및 규제, 국내외 정치외교 문제 및 전염병 등으로 인한 물리적 교류 제한 등으로 인하여 향후에도 수출 부문에서 불확실성이 지속될 가능성이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다. |