|

|

대표이사확인서(20240116) |

증 권 신 고 서

| ( 채 무 증 권 ) |

| 금융위원회 귀중 | 2024년 01월 16일 |

| 회 사 명 : |

에스케이렌터카 주식회사 |

| 대 표 이 사 : |

황 일 문 |

| 본 점 소 재 지 : |

서울특별시 구로구 서부샛길 822 |

| (전 화) 1599-9111 | |

| (홈페이지) https://company.skcarrental.com | |

| 작 성 책 임 자 : | (직 책) 기획재무실장 (성 명) 김 주 형 |

| (전 화) 02-6474-5531 | |

| 모집 또는 매출 증권의 종류 및 수 : | 에스케이렌터카(주) 제56-1회 무기명식 이권부 무보증사채 에스케이렌터카(주) 제56-2회 무기명식 이권부 무보증사채 에스케이렌터카(주) 제56-3회 무기명식 이권부 무보증사채 |

|

| 모집 또는 매출총액 : | 150,000,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → https://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → https://dart.fss.or.kr |

| 서면문서 : 에스케이렌터카(주) → 서울특별시 구로구 서부샛길 822 키움증권(주) → 서울특별시 영등포구 여의나루로4길 18 SK증권(주) → 서울특별시 영등포구 국제금융로 8길 31 KB증권(주) → 서울특별시 영등포구 여의나루로 50 NH투자증권(주) → 서울특별시 영등포구 여의대로 108 신한투자증권(주) → 서울특별시 영등포구 여의대로 70 교보증권(주) → 서울특별시 영등포구 의사당대로 97 |

【 대표이사 등의 확인 】

|

|

|

대표이사확인서(20240116) |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | 가. 글로벌 경기 변동으로 인한 사업 불확실성 관련 위험 COVID-19의 감염 확산세가 전세계로 이어지면서 2020년 3월 11일 세계보건기구(WHO)는 '세계적 대유행(Pandemic)'으로 선포하였습니다. 이로 인해 세계 경제는 산업분야를 막론하고 침체 상황을 겪었으나, 2021년 이후 선진국을 중심으로 백신접종 확대로 경제활동이 차츰 정상화되면서 경기회복세가 강화되었습니다. 그러나, 2022년 이후 신종 변이 바이러스 재확산, 급격한 경기 회복에 따른 인플레이션 심화, 러시아-우크라이나 사태 장기화, 이스라엘-팔레스타인 전쟁 등으로 인한 지정학적 리스크, 가파른 금리 인상으로 인한 금융 불안정성 확대 등 국내외 경제에 큰 영향을 미칠 수 있는 불확실성 역시 상존하고 있습니다. 상기 부정적인 요인의 영향으로 국내외 경기 침체 심화 혹은 회복 지연이 발생할 경우, 당사의 사업에 부정적인 영향을 미칠 수 있는 점 투자자 여러분께서는 유의하시기 바랍니다. 나. 차량용 반도체 수급 불균형에 따른 영업용 차량 확보 실패 위험 전세계적으로 차량용 반도체 공급부족 문제 해소에 대한 불확실성이 잔존함에 따라, 완성차 업체들이 차량생산에 영향을 받고 있습니다. 차량용 반도체 품귀현상은 2020년말 부터 자동차 수요가 예상보다 빠르게 회복된 것 대비, 반도체 공급업체들이 차량용 반도체 설비 증설을 연기함에 따라 발생한 것으로 판단됩니다. 이러한 가운데 당사는 주 사업으로 차량렌탈사업을 영위하고 있는바, 주요 영업자산으로서 차량을 구매해오고 있습니다. 현재 차량용 반도체 부족 문제가 지속되고 있지만, 반도체 회사들의 생산능력 확대와 자동차 업체들의 대안 소재 확보 및 대체 거래처 확대로 차량용반도체 부족으로 인한 불균형은 향후 다소 개선될 것으로 예상됩니다. 그럼에도 불구하고 반도체 공급부족으로 인한 영향이 개선되지 않고 장기화 되었을 경우 완성차 업체에서 차량을 구매하여 렌탈서비스를 제공하는 당사의 매출액 및 수익성에 부정적인 영향을 미칠 수 있습니다. 투자자들께서는 이점 유의하시어 투자하시기 바랍니다. 다. 렌터카 사업 형태의 다양화 위험 렌터카 사업은 다른 사람의 수요에 응하여 유상으로 자동차를 대여하는 사업으로서, 국내에서는 1969년 처음으로 제도화된 뒤 1980년 이후 여러 국제 행사 개최와 함께 꾸준히 성장하였습니다. 렌터카사업의 수익구조는 크게 렌터카 대여로 인해 얻는 렌탈수익과 일정기간 후의 차량매각으로 발생하는 중고차 매각수익으로 구성됩니다. 기존 렌터카 시장은 장기 렌탈과 단기 렌탈로 구분되는 등 수익 형태가 정형화된 모습을 보였으나, 최근에는 국내 렌터카 시장에 기존의 사업 형태와 다른 개인 장기 렌터카 시장과 카셰어링(Car Sharing) 시장 등이 새롭게 등장하고 있습니다. 이렇듯이 렌터카 사업은 기존의 장기 렌탈, 단기 렌탈, 중고차 매각 등의 사업 형태 외에도 개인 장기 렌탈, 카셰어링 등의 새로운 분야로 다양화되고 있습니다. COVID-19 사태 이후 대면 접촉을 기피하는 경향으로 인해 단기 렌탈 및 카셰어링 산업의 일시적인 약세로 이어졌으나, 백신 보급 및 이동 수요 회복에 따라 단기 렌탈 및 카셰어링 수요가 증가하는 추세를 보이고 있습니다. 다만, 향후 COVID-19의 재확산 및 이에 따른 경기 불황 등 환경 변화가 단기 렌탈 및 카셰어링 산업에 악영향을 미칠 수 있습니다. 투자자들께서는 이러한 사업의 이슈와 변화에 유의하시기 바랍니다. 라. 산업 내 경쟁심화에 따른 수익성저하 위험 렌터카 산업은 규모의 경제 확보가 핵심 경쟁요소로 작용하는 특성으로 인하여 대형업체들의 시장점유율이 지속적으로 높은 수준을 유지하고 있습니다. 2023년 3분기말 기준 렌터카 등록대수 점유율은 롯데렌탈(주)이 20.7%로 업계 1위를 나타내고 있으며, 당사는 14.8%의 점유율로 업계 2위를 나타내고 있습니다. 당사가 SK네트웍스(주)의 자회사 편입되는 외형성장을 통해 합산 점유율이 약 17.1%가 되어 롯데렌탈(주)과 양강구도를 구축할 것으로 전망됩니다. 다만, 캐피탈사 및 기타 렌터카 업체의 공격적인 마케팅 활동 등으로 인해 산업 내 경쟁이 심화되었으며, 업계 1위인 롯데렌탈(주) 및 당사와 SK네트웍스(주)의 합산 점유율은 하락하는 추세를 보이고 있습니다. 향후에도 상위 업체들간의 서비스, 가격, 상품개발 및 규모화 경쟁 등은 지속될 것으로 전망되며, 이로 인한 수익성저하 위험은 지속적으로 존재할 것으로 보입니다. 투자자분들께서는 이 점 유의하시어 투자에 임하시기 바랍니다. 마. 정부 규제 관련 위험 국내 차량 렌탈 비즈니스는 관공서와 기업체들의 합리적인 업무용 차량 운용 수요의 확대를 통해 매년 외형적인 성장을 지속하고 있습니다. 산업의 높은 성장세와 더불어 정부규제 완화로 진입장벽이 낮아짐에 따라 경쟁 강도가 증가되어 업계 전반적인 수익성은 다소 낮아지고 있습니다. 또한 2022년 1월 28일 시행된 「친환경차 구매목표제」 등 정부 정책에 따라 친환경차량 의무판매를 비롯한 환경 규제가 강화되고 있습니다. 향후에도 국내 렌터카 산업의 성장성은 양호한 수준을 보일 것으로 전망되나, 선·후발 주자간의 경쟁심화가 지속될 경우 당사 수익성에도 부정적인 영향을 미칠 수 있으며, 정부의 환경 등과 관련된 규제 강화로 추가적인 대규모 투자가 이루어질 경우 당사의 재무안정성 지표가 저하될 수 있으니 투자자분들께서는 이 점 유의하시기 바랍니다. 바. 소비심리 위축에 따른 단기 렌터카 시장의 실적저하 위험 단기 렌터카 시장은 장기 렌터카 시장 대비 수익성이 높고, 정부의 국내관광 활성화 정책으로 인해 국내관광지를 중심으로 수요가 꾸준히 증가하고 있는 추세입니다. 단기렌터카시장의 경우 여가 및 관광산업과 연관성이 높기 때문에 수요의 경기민감도와 계절적 변동성이 크다는 특징이 있습니다. 국내 소비자심리지수(CSI: Consumer Survey Index)는 2020년 말 COVID-19의 전세계적인 확산에 따른 민간소비 위축 및 국내외 경기 둔화로 2020년 말 89.8로 하락했으나, 2021년 백신 접종 확대 및 정부의 소비 진작 정책으로 소비자 심리가 다소 회복되며 2021년 말 103.8을 기록했습니다. 다만, 최근 인플레이션 심화 및 중앙은행 긴축 정책 등으로 인해 경기 둔화에 대한 우려가 증가하고 있어 소비자심리지수는 하락하는 추세로 2022년 말 기준 89.9로 하락했습니다. 이후 2023년 6월~8월에는 100을 넘어서며 경기 침체 해소에 대한 긍정적인 전망을 보였으나, 9월 99.7으로 재차 하락전환하였습니다. 2023년 12월말 소비자심리지수는 경기 개선에 대한 기대감과 물가 상승에 대한 우려가 다소 완화된 것에 힘입어 99.5을 기록하며 3개월만에 상승추세를 보였습니다. 하지만 향후 인플레이션 심화 및 글로벌 중앙은행의 긴축 기조 등으로 인해 경기 둔화 우려가 증가하며 다시 위축될 수 있습니다. 또한, 경기 하방 위험요인이 가시화될 경우 소비자심리지수 위축이 지속될 가능성이 있으며, 이 경우 국내 단기렌터카시장의 매출 저하로 당사 영업 실적에 부정적인 영향으로 작용할 수 있습니다. 투자자분들께서는 이 점 유의하시기 바랍니다. 사. 경쟁심화 및 렌탈기간 관련 장기 렌터카 시장의 실적저하 위험 2023년 3분기말 기준 당사의 차량렌탈 영업수익 중 83.14%를 차지하는 장기렌탈 부문은 영업비중이 확대될수록 영업실적의 안정성이 높아지는 장점이 있습니다. 다만, 계약기간 동안 거래처 부도 또는 계약해지의 위험이 존재하며, 경쟁입찰방식을 통한 저가계약이 증가할 경우 영업수익성이 저하될 수 있습니다. 또한, 대규모 자본력을 보유한 캐피탈사들이 오토리스(Auto Lease)방식을 활용하여 장기렌탈 시장에 진입하고 있으며, 이러한 경쟁의 심화는 당사의 실적에 부정적인 영향을 미칠 수 있습니다. 투자자분들께서는 이 점 유의하시기 바랍니다. 아. 차량렌탈 회수율 및 가동률 관련 수익성 악화 위험 당사의 차량렌탈 부문의 수익성은 장기차량렌탈의 월 회수율(월렌탈료/차량취득가액)과 장ㆍ단기차량렌탈의 차량가동률에 의해 좌우됩니다. 단기차량렌탈시장의 경우 장기차량렌탈 대비 수익성이 높은 장점이 있으나, 시장의 포화상태로 인하여 대형렌터카 업체들은 장기렌탈 위주로 사업을 집중하고 있습니다. 장기렌탈시장 경쟁심화에 따른 렌탈료 하락으로 인하여 장기차량렌탈 월 회수율이 저하되었으며, 이는 당사 수익성에 부정적인 요소로 작용하고 있습니다. 지속적인 경쟁심화로 인하여 추가적으로 월 회수율이 저하될 수 있으며, 이 경우 당사 수익성에 부정적으로 작용할 수 있습니다. 투자자분들께서는 이 점 유의하시기 바랍니다. 자. 여신전문업체의 오토리스사업 진출에 경쟁심화 위험 2005년 6월 시설대여사업(리스업) 허가를 받은 여신전문업체의 1년 이상의 자동차 장기 대여가 가능하도록 여신전문금융법 감독 규정이 개정되면서, 대규모 자본력을 보유한 여신전문업체들이 오토리스(Auto Lease)라는 이름으로 장기 렌터카 시장에 진출하였습니다. 오토리스 상품이 실제적으로 기존 장기 렌터카 부문과 경쟁관계를 형성하면서 업계의 전반적인 경쟁이 심화되었습니다. 당사와 같은 대형 렌터카 업체의 경우는 여신전문금융회사 대비 세제혜택 및 차량관리서비스 제공 등의 원가경쟁력이 있어 장기 렌터카 시장에서 경쟁우위가 지속될 것으로 보이나, 최근 여신전문업계에서 오토리스와 본질적으로 동일한 기능을 수행하는 장기렌터카에 대한 세제 혜택이 차별 규제라는 문제를 제기하고 있으며, 이에 따른 정책 변화가 발생할 가능성도 있습니다. 추가적으로, 시장경쟁이 본격화되면 대규모 자본력을 보유한 여신전문업체 등 신규 진입자들의 공격적인 마케팅으로 인해 단기적으로 당사의 수익성이 악화될 수 있습니다. 투자자분들께서는 이 점 유의하시기 바랍니다. 차. 중고차시장 경쟁심화 및 경기회복으로 인한 중고차시장 침체 위험 2023년 3분기말 기준 당사의 중고차 판매수익은 약 3,144억원으로 전체 영업수익의 29.4%의 큰 비중을 차지하고 있습니다. 국내 중고차 시장은 지속되는 불황과 국내 완성차의 품질 향상으로 인해 중고차에 대한 소비자들의 선호도가 증가하면서 꾸준히 성장하는 모습을 보이고 있습니다. 2022년 3월 중소벤처기업부가 중고차 판매업을 생계형 적합업종에서 제외하기로 최종 결정하며, 향후 완성차 대기업들의 국내 중고차 시장 진출에 따른 경쟁심화로 업계 전반에 걸쳐 수익성이 하락할 위험이 있습니다. 그 밖에도 지속되는 경기불황이 회복세로 돌아설 경우, 중고차에 대한 소비자들의 선호도가 감소하여 중고차 시장이 위축될 가능성이 있으며, 당사는 중고차 판매수익 비중이 높아 중고차시장 위축 시 수익성이 악화될 가능성이 존재합니다. 투자자분들께서는 이 점 유의하시기 바랍니다. |

| 회사위험 | 가. 영업양수도에 관한 사항 당사는 2019년 9월 23일 이사회결의를 통해 2019년 12월 31일 SK네트웍스(주) 렌터카사업부의 기존 장기렌트 계약 관련 자산과 중고차판매업소 1개소를 제외한 사업전체와 영업권을 현물출자 받고, 그 대가로 현물출자자인 SK네트웍스(주)에게 2020년 1월 1일 제3자배정 방식으로 에스케이렌터카(주)의 보통주 13,618,840주를 배정하였습니다. 동 영업양수도 거래로 인해 당사는 SK네트웍스로(주)부터 총 3,020억원의 영업자산과 2,270억원의 부채를 양수하였습니다. 또한, 2020년부터 다섯 차례 이사회결의를 통해 SK네트웍스(주)에 잔류하는 장기계약 대상차량 중 계약해지된 차량(현금지급에 의한 차량양수, 리스 약정 승계에 의한 차량 양수)을 당사가 인수하는 계약을 체결하였습니다. 향후 SK네트웍스(주)의 렌터카 부문 장기계약 렌탈자산이 계약 종료 및 연장과 함께 당사로 유입됨에 따라 차입부채 역시 빠른 증가세를 보일 것으로 예상됩니다. 향후 대내외적 변수 등으로 인하여 예상치 못한 재무구조의 변동이 발생할 경우 당사의 재무안정성에 부정적인 영향을 미칠 가능성이 존재하오니 투자자께서는 이 점 유의하시기 바랍니다. 나. 경쟁심화에 따른 수익성 저하 위험 당사의 영업수익은 렌탈부문에서 보유대수 증가, 중고차부문에서의 매각 및 매입물량 확대로 2023년 3분기말 기준 1조 696억원의 영업수익을 기록하였습니다. 당사는 2018년 지배구조 변동 과정에서 자회사매각 및 청산 관련 손실, 실사조정사항 반영비용(대손충당금 추가 적립 등) 등의 일회성 비용이 발생, 영업이익으로 218억원을 기록하여 2017년 대비 162억원 감소하였으며, 영업이익률 또한 3.34%로 감소하였습니다. 다만, 2019년 중 SK그룹에 편입되며 보험료, 정비비, 구매단가 절감 등의 그룹 시너지 효과가 발생하며 수익성이 개선되었으며, SK네트웍스(주) 렌터카 사업부문 양수로 인한 외형확장으로 2023년 3분기말 기준 당사의 영업이익률 및 당기순이익률은 9.25%, 2.55%로 양호한 양상을 보이고 있습니다. 당사는 등록대수 등 외형 측면 및 운행대수당 매출액 등 수익성 측면에서 성장하는 모습을 보이고 있습니다. 다만, 업종 특성상 규모의 경제를 가지기 위한 추가적인 외형확장 및 경쟁업체와의 경쟁에 따른 수익성 하락 발생 가능성을 배제할 수 없으며, 제반 경쟁상황 및 시장환경의 변화 등으로 영업환경에 부정적인 영향이 지속될 수 있습니다. 다. 높은 렌탈수익 비중 관련 위험 당사의 연결기준 영업수익 중 렌탈수익의 비중은 2016년 69.7%에서 2019년 73.2%까지 증가 추세를 보였으나, 2020년 COVID19의 영향으로 인한 렌탈 수요 감소로 2020년 렌탈수익 비중은 68.2%로 축소되었습니다. 한편, COVID19 확산 완화에 따른 외부활동 증가 및 국내 여행 수요 증가 등으로 2021년 렌탈수익 비중은 72.7%로 회복되었으며, 2023년 3분기 기준 68.4%로, 70% 내외 수준을 유지하고 있습니다. 렌터카 시장은 시장전체적으로 외형이 확대되는 추세에 있으나, 상위 업체(롯데렌탈, 당사, 현대캐피탈, SK네트웍스, KB캐피탈) 간의 경쟁강도가 장기렌탈시장을 중심으로 심화되어 렌탈료 경쟁이 심각한 상황이며, 렌탈시장 경쟁이 더욱 심화될 경우 당사의 높은 렌탈수익 의존구조는 수익성에 부정적인 영향을 미칠 수 있습니다. 라. 경쟁심화에 따른 재무안정성 및 유동성 대응 능력 저하 위험 당사는 은행차입금, 회사채 발행 및 기업어음 발행 등을 통해 자금을 조달하여 당사의 렌탈자산을 매입하고 있습니다. 당사의 총 차입금은 SK네트웍스(주)의 렌터카사업 양수로 인한 차입부채 증가 등에 기인하여 2023년 3분기말 1조 9,423억원을 기록하며, 차입금이 지속적으로 증가하는 모습을 보였습니다. 당사는 2020년 1,000억원 규모의 유상증자를 진행하였으나 그 후에도 지속적인 자금 차입으로 당사의 2023년 3분기말 기준 부채비율은 557.99%로 2022년 3분기말 기준 523.92% 대비 34.07%p. 증가하였습니다. 렌탈산업의 특성상 당사의 높은 부채비율이 채무불이행 등의 위험 수준이 높다는 것을 의미하지는 않으나 당사의 부채비율은 업계 1위인 롯데렌탈의 부채비율 394.92% 대비 높은 수준입니다. 다만 당사의 경우 장기렌탈 위주의 안정적인 렌탈수익을 기반으로 한 영업현금창출과 장기렌트부문 운용규모의 탄력적 조정을 통한 수익성 변동 최소화가 가능하고 렌탈자산 특성상 차량의 경우 높은 환가성과 우수한 담보가치를 고려시, 당사의 유동성위험은 제한적일 것으로 판단됩니다. 그러나 렌터카업계의 경쟁상황 하에서 일정규모의 외형성장을 위한 투자가 지속될 수 있으며, SK네트웍스(주)에 잔류 중인 장기계약 렌탈차량의 유입에 따라 차입금 규모가 증가하여 당사의 재무상태에 부담으로 작용할 수 있습니다. 마. 매출채권 및 대손충당금 관련 위험 당사의 연결재무제표상 매출채권 및 기타채권의 채권총액, 대손충당금 및대손충당금 설정률은 증가하는 추세에 있습니다. 2023년 3분기말 연결기준 경과기간이 1년 초과된 매출채권은 약 129억원으로 매출채권 잔액의 11.5%를 차지하고 있으며 이러한 매출채권은 소규모 법인과 개인사업자 등으로부터 발생하고 있습니다. 향후에도 경기변동에 따른 소규모 법인, 개인사업자 등의 신용위험 발생 가능성이 존재하는 만큼, 이들에 대한 심사 강화 및 건전성 관리가 필요할 것으로 판단됩니다. 당사의 매출채권 성격상 매출채권 미회수시 렌탈자산(차량) 등의 회수, 기수령한 보증금 및 보증보험 청구를 통해 매출채권 미회수에 따른 위험을 상계하고 있으나, 회수된 렌탈자산(차량) 등의 공정가액 하락 및 경기변동으로 인한 신용위험 확대시 당사에 부정적 영향을 미칠 수 있습니다. 바. 소송 및 우발채무에 관한 사항 2023년말 기준 당사가 피고인 계류중인 소송사건은 15건(소가 총 1,315,002천원)이며 증권신고서 제출일 현재로서는 동 소송의 전망을 예측할 수 없습니다. 당사의 재무제표는 당사의 재무상태에 영향을 미칠 수 있는 경제 환경에 대한 경영자의 현재까지의 평가를 반영하고 있으며, 그 실제 결과는 현재시점에서의 평가와는 상당히 다를 수 있습니다. 당사가 보유한 우발채무는 장래에 비우호적인 상황 발생 시 확정부채로 전환될 수 있으며 이는 당사의 재무구조에 악영향을 끼칠 수 있습니다. 또한 금융기관과의 약정 내용에 따라 향후 부채가 증가할 수 있으니 유의하시기 바랍니다. 사. 최대주주 변경에 관한 사항 당사의 최대주주는 2019년 1월 2일 에이제이네트웍스(주)로부터 SK네트웍스(주)로 변경되었습니다.이후 2019년 9월 23일 이사회 결의를 통해 SK네트웍스(주) 렌터카사업 부문 중 장기계약과 중고차 판매 1개소를 제외한 사업 전체와 영업권을 현물출자 받고, 그 대가로현물출자자인 SK네트웍스(주)에게 제3자 배정방식으로 SK렌터카(주)의 보통주를 발행하였습니다.또한 2020년 9월 16일 이사회 결의를 통해 SK네트웍스(주)의 장기계약차량 중 계약해지된 일부 차량의 인수를 위해 제3자 배정방식으로 SK네트웍스(주)를 대상으로 하는 현물출자 유상증자를 완료하였습니다. 본 건 유상증자를 통해 SK네트웍스(주)에게 2020년 1월 1일 및 2020년 9월 28일 각각 SK렌터카(주) 보통주 13,618,840주 및 11,520,700주를 발행하여 최대주주인 SK네트웍스(주) 지분율이 42.24%에서 72.95%로 변경되었습니다. 또한, 당사는 다양한 다양한 모빌리티 사업의 투자, 제휴 등을 효과적으로 추진하여 변화하는 환경 속에서 모빌리티 사업의 성장을 가져오고자 SK네트웍스(주)의 완전 자회사로 편입되는 것을 결정하였습니다.이를 위해최대주주인 SK네트웍스(주)는 2023년 8월 21일부터 9월 11일까지 당사 보통주식을 대상으로 공개매수를 진행하였고, 지분율은 2023년 9월 13일 기준 91.69%로 변경되었습니다.또한, 최대주주인 SK네트웍스(주)는 2024년 1월 16일 당사와의 주식교환을 통해 지분율이 100%로 변경될 예정입니다. 아. SK네트웍스(주)로의 자회사 편입 관련 사항 최대주주인 SK네트웍스(주)가 상법 제360조10의 규정에 따른 소규모 주식교환요건의 방식으로 2023년 8월 18일 이사회 결의를 통해 당사와의 소규모 주식교환을 통해 당사가 SK네트웍스(주)의 완전 자회사로의 편입되는 것을 결정하였습니다. 당사는 2023년 12월 14일 임시주총을 통해「SK네트웍스(주)와의 포괄적 주식교환계약 승인의 건」이 가결되었습니다. 또한 당사는 SK네트웍스(주)와의 주식의 포괄적 교환 절차의 원활한 진행을 위해 2024년 1월 8일 이사회를 통해 당사는 「자기주식 처분 결정」하였습니다. SK네트웍스(주)의 완전 자회사로의 편입을 통해 당사는 다양한 모빌리티 사업의 투자와 제휴 등이 용이할 뿐만 아니라 보다 빠르고 유연한 경영판단을 통해 기업경영의 효율성 제고를 이룰 수 있을 것으로 예상됩니다. 공개매수와 주식교환 후 당사의 최대주주인 SK네트웍스(주)의 지분율이 2023년 3분기 보고서 기준 91.69%에서 100%으로 변동되며, 당사는 2024년 01월 31일에 상장폐지될 예정입니다. 당사는 금번 SK네트웍스(주)의 100% 자회사 편입을 통해 재무, 영업 등에 미치는 영향은 다소 제한적일 것으로 판단되나 당사의 수익성 및 재무건전성에 미칠 영향에 대한 불확실성이 상존하기 때문에 투자자께서는 이 점을 유의하시기 바랍니다. 자. SK그룹 차원의 재무위험 및 평판 악화에 따른 위험 당사가 속한 SK그룹은 주력사업의 안정된 영업기반과 사업영역 확대를 통해 양호한 성장세를 유지하고 있으나, 업황의 악화로 인해 일부 계열사의 경우 사업 및 재무 역량이 약화된 상태입니다. 대규모 기업집단의 특성상 그룹 차원의 재무 위험, 혹은 평판 위험 등이 발생할 경우 당사에 부정적인 영향을 미칠 수 있음을 유의하시기 바랍니다. 차. 라이센스계약 종료에 따른 영업환경 악화위험 당사와 AVIS의 브랜드 사용에 관한 라이센스 계약이 2024년 종료될 예정입니다. 2024년 이후 재계약을 체결하지 못할 경우, 당사의 영업환경에 일부 부정적인 영향을 미칠 수 있습니다. 그러나 현재 공항 영업점만이 AVIS상표를 사용하고 있어 재계약이 불발되더라도 그 영향은 제한적일 것으로 판단됩니다. |

| 기타 투자위험 | 가. 환금성 제약 위험 금번 발행되는 제56-1회, 제56-2회 및 제56-3회 무보증사채는 채권상장요건을 충족하여 환금성위험은 낮을 것으로 판단됩니다. 다만,최근 급변하고 있는 채권시장의 변동성에 의해 채권투자자는 예측하지 못한 시장금리 상승에 따른 채권가격 하락으로 평가손실을 입는 등 시장위험에 노출될 가능성이 있으며, 시장충격 등으로 채권거래가 급격하게 위축되는 경우 본 사채의 매매가 원활하게 이루어지지 않아 환금성에 제약 및 평가손실을 입을 수 있습니다. 투자자분들께서는 이 점 유의하시기 바랍니다. 나. 사채권 미발행 안내 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 전자등록으로 발행되므로 사채권은 발행하지 아니합니다. 다. 발행일정 변경 가능성 및 예금자보호법 미적용 대상 안내 본 사채의 증권신고서는 「자본시장과 금융투자업에 관한 법률」 제120조 제1항 규정에 의해 효력이 발생하며, 제120조 제3항에 규정된 바와 같이 증권신고서의 효력발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. 또한 본 증권신고서상의 공모일정은 확정된 것이 아니며, 증권신고서의 기재사항은 금융감독원 공시심사과정에서 정정사유가 발생할 경우 변경될 수 있음을 유의하시고, 최종 증권신고서 및 투자설명서 내용을 참고하시기 바랍니다. 또한 본 사채는 예금자보호법의 적용 대상이 아니고, 원리금상환 불이행에 따른 투자위험은 투자자에게 귀속되며 원리금 상환은 에스케이렌터카(주)가 전적으로 책임집니다. 라. 기한의 이익 상실 관련 위험 당사가 본 사채의 발행과 관련하여 사채관리회사와 맺은 사채관리계약과 관련하여 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 마. 신용등급 안내 한국기업평가(주), 한국신용평가(주) 및 NICE신용평가(주)는 본 사채의 등급을 A+(안정적)등급으로 평가하였습니다. A등급은 "원리금 지급확실성이 높지만, 장래의 환경변화에 따라 영향을 받을 가능성이 상위 등급에 비해서는 높다" 라는 의미입니다. 투자자분들께서는 증권신고서에 기재된 투자위험요소 및 첨부된 신용평가서의 내용을 충분히 숙지하시고 투자에 임하시기 바랍니다. 바.기타고려요소 당사는 상기에 기술된 투자위험요소 외에도 전반적으로 불안정한 경제상황 등에 의하여 직접적 또는 간접적으로 영향을 받을 수 있습니다. 당사의 재무제표는 당사의 재무상태에 영향을 미칠 수 있는 경제상황에 대한 경영자의 현재까지의 평가를 반영하고 있으나, 그 실제결과는 현재시점에서의 평가와는 상당히 다를 수 있습니다. 투자자분들께서는 이 점 유의하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 56-1 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

40,000,000,000 | 모집(매출)총액 | 40,000,000,000 |

| 발행가액 | 40,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2026년 01월 26일 |

| 원리금 지급대행기관 |

(주)신한은행 대기업영업3부 |

(사채)관리회사 | 한국증권금융(주) |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2024년 01월 11일 | 한국기업평가 | 회사채 (A+) |

| 2024년 01월 12일 | 한국신용평가 | 회사채 (A+) |

| 2024년 01월 11일 | 나이스신용평가 | 회사채 (A+) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | SK증권 | 1,000,000 | 10,000,000,000 | 인수금액의 0.30% | 총액인수 |

| 인수 | NH투자증권 | 1,000,000 | 10,000,000,000 | 인수금액의 0.30% | 총액인수 |

| 인수 | 신한투자증권 | 1,000,000 | 10,000,000,000 | 인수금액의 0.30% | 총액인수 |

| 인수 | 교보증권 | 1,000,000 | 10,000,000,000 | 인수금액의 0.30% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 01월 26일 | 2024년 01월 26일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 40,000,000,000 |

| 발행제비용 | 249,920,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2024년 01월 02일에 키움증권(주) 및 SK증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 사채권을 발행하지 않으므로 「주식·사채 등의 전자등록에 관한 법률」제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2024년 01월 23일이며, 상장예정일은 2024년 01월 26일임. |

||

| (주1) 본 사채는 2024년 01월 18일 09시에서 16시까지 "한국금융투자협회"의 "K-Bond" 시스템을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 권면이자율, 발행수익률이 결정될 예정입니다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 수요예측 방법을 결정하며, "K-Bond" 프로그램 사용 불가 시 수요예측 방법의 우선 순위는 "FAX, 전자우편, 서면 접수"의 순서로 합니다. (주2) 수요예측시 공모희망금리는 청약일 전일 민간채권평가회사 4사(한국자산평가, 키스자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 에스케이렌터카(주) 2년 만기 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. (주3) 수요예측 결과에 의한 확정 총액(권면총액, 모집(매출)총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2024년 01월 22일 정정신고서를 통해 공시할 예정입니다. 상기 일정은 금리 협의 상황에 따라 일부 변동이 가능합니다. (주4) 상기 기재된 총액(권면총액, 모집총액, 발행가액)은 예정금액이며, 제56-1회, 제56-2회 및 제56-3회의 무보증사채 발행총액은 수요예측 결과에 따라 금 삼천억원(\300,000,000,000) 이하의 범위 내에서 발행회사와 공동대표주관회사가 협의하여 결정 또는 변경할 수 있습니다. (주5) "최종 인수수수료"는 발행회사의 판단에 따라 "대표주관회사" 및 "인수회사"에게 정액으로 지급할 수 있습니다. |

| 회차 : | 56-2 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

80,000,000,000 | 모집(매출)총액 | 80,000,000,000 |

| 발행가액 | 80,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2027년 01월 26일 |

| 원리금 지급대행기관 |

(주)신한은행 대기업영업3부 |

(사채)관리회사 | 한국증권금융(주) |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2024년 01월 11일 | 한국기업평가 | 회사채 (A+) |

| 2024년 01월 12일 | 한국신용평가 | 회사채 (A+) |

| 2024년 01월 11일 | 나이스신용평가 | 회사채 (A+) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | SK증권 | 5,000,000 | 50,000,000,000 | 인수금액의 0.30% | 총액인수 |

| 대표 | 키움증권 | 3,000,000 | 30,000,000,000 | 인수금액의 0.30% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 01월 26일 | 2024년 01월 26일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 80,000,000,000 |

| 발행제비용 | 324,720,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2024년 01월 02일에 키움증권(주) 및 SK증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 사채권을 발행하지 않으므로 「주식·사채 등의 전자등록에 관한 법률」제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2024년 01월 23일이며, 상장예정일은 2024년 01월 26일임. |

||

| (주1) 본 사채는 2024년 01월 18일 09시에서 16시까지 "한국금융투자협회"의 "K-Bond" 시스템을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 권면이자율, 발행수익률이 결정될 예정입니다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 수요예측 방법을 결정하며, "K-Bond" 프로그램 사용 불가 시 수요예측 방법의 우선 순위는 "FAX, 전자우편, 서면 접수"의 순서로 합니다. (주2) 수요예측시 공모희망금리는 청약일 전일 민간채권평가회사 4사(한국자산평가, 키스자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 에스케이렌터카(주) 3년 만기 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. (주3) 수요예측 결과에 의한 확정 총액(권면총액, 모집(매출)총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2024년 01월 22일 정정신고서를 통해 공시할 예정입니다. 상기 일정은 금리 협의 상황에 따라 일부 변동이 가능합니다. (주4) 상기 기재된 총액(권면총액, 모집총액, 발행가액)은 예정금액이며, 제56-1회, 제56-2회 및 제56-3회의 무보증사채 발행총액은 수요예측 결과에 따라 금 삼천억원(\300,000,000,000) 이하의 범위 내에서 발행회사와 공동대표주관회사가 협의하여 결정 또는 변경할 수 있습니다. (주5) "최종 인수수수료"는 발행회사의 판단에 따라 "대표주관회사" 및 "인수회사"에게 정액으로 지급할 수 있습니다. |

| 회차 : | 56-3 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

30,000,000,000 | 모집(매출)총액 | 30,000,000,000 |

| 발행가액 | 30,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2029년 01월 26일 |

| 원리금 지급대행기관 |

(주)신한은행 대기업영업3부 |

(사채)관리회사 | 한국증권금융(주) |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2024년 01월 11일 | 한국기업평가 | 회사채 (A+) |

| 2024년 01월 12일 | 한국신용평가 | 회사채 (A+) |

| 2024년 01월 11일 | 나이스신용평가 | 회사채 (A+) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 키움증권 | 1,000,000 | 10,000,000,000 | 인수금액의 0.30% | 총액인수 |

| 인수 | 케이비증권 | 2,000,000 | 20,000,000,000 | 인수금액의 0.30% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 01월 26일 | 2024년 01월 26일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 30,000,000,000 |

| 발행제비용 | 125,620,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2024년 01월 02일에 키움증권(주) 및 SK증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 사채권을 발행하지 않으므로 「주식·사채 등의 전자등록에 관한 법률」제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2024년 01월 23일이며, 상장예정일은 2024년 01월 26일임. |

||

| (주1) 본 사채는 2024년 01월 18일 09시에서 16시까지 "한국금융투자협회"의 "K-Bond" 시스템을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 권면이자율, 발행수익률이 결정될 예정입니다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 수요예측 방법을 결정하며, "K-Bond" 프로그램 사용 불가 시 수요예측 방법의 우선 순위는 "FAX, 전자우편, 서면 접수"의 순서로 합니다. (주2) 수요예측시 공모희망금리는 청약일 전일 민간채권평가회사 4사(한국자산평가, 키스자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 에스케이렌터카(주) 5년 만기 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. (주3) 수요예측 결과에 의한 확정 총액(권면총액, 모집(매출)총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2024년 01월 22일 정정신고서를 통해 공시할 예정입니다. 상기 일정은 금리 협의 상황에 따라 일부 변동이 가능합니다. (주4) 상기 기재된 총액(권면총액, 모집총액, 발행가액)은 예정금액이며, 제56-1회, 제56-2회 및 제56-3회의 무보증사채 발행총액은 수요예측 결과에 따라 금 삼천억원(\300,000,000,000) 이하의 범위 내에서 발행회사와 공동대표주관회사가 협의하여 결정 또는 변경할 수 있습니다. (주5) "최종 인수수수료"는 발행회사의 판단에 따라 "대표주관회사" 및 "인수회사"에게 정액으로 지급할 수 있습니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

| [회 차 : | 56-1] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전 자 등 록 총 액 | 40,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익률(%) | - | |

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100%로 한다. | |

| 모집 또는 매출총액 | 40,000,000,000 | |

| 각 사채의 금액 | "본 사채"의 경우 주식ㆍ사채 등의 전자등록에 관한 법률에 따른 전자등록으로 발행하므로 실물채권을 발행하지 않는다. | |

| 이자율 | 연리이자율(%) | - |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환기일 전일까지 계산하고, 매 3개월마다 "본 사채"의 이율을 적용한 연간 이자의 1/4씩 분할 후급하여 아래의 이자지급기일에 지급한다. 이자지급기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일을 이자지급기일로 하되, 원이자지급 기일 이후의 이자는 해당 이자지급시의 이자를 산정함에 있어서 계산하지 아니한다. |

| 이자지급 기한 |

2024년 04월 26일, 2024년 07월 26일, 2024년 10월 26일, 2025년 01월 26일, 2025년 04월 26일, 2025년 07월 26일, 2025년 10월 26일, 2026년 01월 26일. |

|

| 신용평가 등급 | 평가회사명 | 한국기업평가(주) / 한국신용평가(주) / NICE신용평가(주) |

| 평가일자 | 2024년 01월 11일 / 2024년 01월 12일 / 2024년 01월 11일 | |

| 평가결과등급 | A+(안정적) / A+(안정적) / A+(안정적) | |

| 주관회사의 분석 |

주관회사명 | 키움증권(주), SK증권(주) |

| 분석일자 | 2024년 01월 16일 | |

| 상환방법 및 기한 |

상 환 방 법 | 본 사채의 원금은 2026년 01월 26일에 일시 상환한다. 단, 상환기일이 은행휴업일에 해당할 경우 그 다음 영업일을 그 상환기일로 하고, 상환기일 이후의 이자는 계산하지 아니한다. 원금상환 연체시에는 지급일 익일부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행의 연체대출 최고이율을 적용하되, 동 연체대출 최고이율이 사채이율을 하회하는 경우에는 사채이율을 적용한다. |

| 상 환 기 한 | 2026년 01월 26일 | |

| 청 약 기 일 | 2024년 01월 26일 | |

| 납 입 기 일 | 2024년 01월 26일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | 신한은행 대기업영업3부 |

| 회사고유번호 | 00137571 | |

| 기 타 사 항 | ▶ 본 사채 발행을 위해 2024년 01월 02일에 키움증권(주) 및 SK증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 사채권을 발행하지 않으므로 「주식·사채 등의 전자등록에 관한 법률」제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2024년 01월 23일이며, 상장예정일은 2024년 01월 26일임. |

|

| (주1) 본 사채는 2024년 01월 18일 09시에서 16시까지 "한국금융투자협회"의 "K-Bond" 시스템을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 권면이자율, 발행수익률이 결정될 예정입니다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 수요예측 방법을 결정하며, "K-Bond" 프로그램 사용 불가 시 수요예측 방법의 우선 순위는 "FAX, 전자우편, 서면 접수"의 순서로 합니다. (주2) 수요예측시 공모희망금리는 청약일 전일 민간채권평가회사 4사(한국자산평가, 키스자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 에스케이렌터카(주) 2년 만기 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. (주3) 수요예측 결과에 의한 확정 총액(권면총액, 모집(매출)총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2024년 01월 22일 정정신고서를 통해 공시할 예정입니다. 상기 일정은 금리 협의 상황에 따라 일부 변동이 가능합니다. (주4) 상기 기재된 총액(권면총액, 모집총액, 발행가액)은 예정금액이며, 제56-1회, 제56-2회 및 제56-3회의 무보증사채 발행총액은 수요예측 결과에 따라 금 삼천억원(\300,000,000,000) 이하의 범위 내에서 발행회사와 공동대표주관회사가 협의하여 결정 또는 변경할 수 있습니다. |

| [회 차 : | 56-2] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전 자 등 록 총 액 | 80,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익률(%) | - | |

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100%로 한다. | |

| 모집 또는 매출총액 | 80,000,000,000 | |

| 각 사채의 금액 | "본 사채"의 경우 주식ㆍ사채 등의 전자등록에 관한 법률에 따른 전자등록으로 발행하므로 실물채권을 발행하지 않는다. | |

| 이자율 | 연리이자율(%) | - |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환기일 전일까지 계산하고, 매 3개월마다 "본 사채"의 이율을 적용한 연간 이자의 1/4씩 분할 후급하여 아래의 이자지급기일에 지급한다. 이자지급기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일을 이자지급기일로 하되, 원이자지급 기일 이후의 이자는 해당 이자지급시의 이자를 산정함에 있어서 계산하지 아니한다. |

| 이자지급 기한 |

2024년 04월 26일, 2024년 07월 26일, 2024년 10월 26일, 2025년 01월 26일, 2025년 04월 26일, 2025년 07월 26일, 2025년 10월 26일, 2026년 01월 26일, |

|

| 신용평가 등급 | 평가회사명 | 한국기업평가(주) / 한국신용평가(주) / NICE신용평가(주) |

| 평가일자 | 2024년 01월 11일 / 2024년 01월 12일 / 2024년 01월 11일 | |

| 평가결과등급 | A+(안정적) / A+(안정적) / A+(안정적) | |

| 주관회사의 분석 |

주관회사명 | 키움증권(주), SK증권(주) |

| 분석일자 | 2024년 01월 16일 | |

| 상환방법 및 기한 |

상 환 방 법 | 본 사채의 원금은 2027년 01월 26일에 일시 상환한다. 단, 상환기일이 은행휴업일에 해당할 경우 그 다음 영업일을 그 상환기일로 하고, 상환기일 이후의 이자는 계산하지 아니한다. 원금상환 연체시에는 지급일 익일부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행의 연체대출 최고이율을 적용하되, 동 연체대출 최고이율이 사채이율을 하회하는 경우에는 사채이율을 적용한다. |

| 상 환 기 한 | 2027년 01월 26일 | |

| 청 약 기 일 | 2024년 01월 26일 | |

| 납 입 기 일 | 2024년 01월 26일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | 신한은행 대기업영업3부 |

| 회사고유번호 | 00137571 | |

| 기 타 사 항 | ▶ 본 사채 발행을 위해 2024년 01월 02일에 키움증권(주) 및 SK증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 사채권을 발행하지 않으므로 「주식·사채 등의 전자등록에 관한 법률」제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2024년 01월 23일이며, 상장예정일은 2024년 01월 26일임. |

|

| (주1) 본 사채는 2024년 01월 18일 09시에서 16시까지 "한국금융투자협회"의 "K-Bond" 시스템을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 권면이자율, 발행수익률이 결정될 예정입니다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 수요예측 방법을 결정하며, "K-Bond" 프로그램 사용 불가 시 수요예측 방법의 우선 순위는 "FAX, 전자우편, 서면 접수"의 순서로 합니다. (주2) 수요예측시 공모희망금리는 청약일 전일 민간채권평가회사 4사(한국자산평가, 키스자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 에스케이렌터카(주) 3년 만기 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. (주3) 수요예측 결과에 의한 확정 총액(권면총액, 모집(매출)총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2024년 01월 22일 정정신고서를 통해 공시할 예정입니다. 상기 일정은 금리 협의 상황에 따라 일부 변동이 가능합니다. (주4) 상기 기재된 총액(권면총액, 모집총액, 발행가액)은 예정금액이며, 제56-1회, 제56-2회 및 제56-3회의 무보증사채 발행총액은 수요예측 결과에 따라 금 삼천억원(\300,000,000,000) 이하의 범위 내에서 발행회사와 공동대표주관회사가 협의하여 결정 또는 변경할 수 있습니다. |

| [회 차 : | 56-3] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전 자 등 록 총 액 | 30,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익률(%) | - | |

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100%로 한다. | |

| 모집 또는 매출총액 | 30,000,000,000 | |

| 각 사채의 금액 | "본 사채"의 경우 주식ㆍ사채 등의 전자등록에 관한 법률에 따른 전자등록으로 발행하므로 실물채권을 발행하지 않는다. | |

| 이자율 | 연리이자율(%) | - |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환기일 전일까지 계산하고, 매 3개월마다 "본 사채"의 이율을 적용한 연간 이자의 1/4씩 분할 후급하여 아래의 이자지급기일에 지급한다. 이자지급기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일을 이자지급기일로 하되, 원이자지급 기일 이후의 이자는 해당 이자지급시의 이자를 산정함에 있어서 계산하지 아니한다. |

| 이자지급 기한 |

2024년 04월 26일, 2024년 07월 26일, 2024년 10월 26일, 2025년 01월 26일, 2025년 04월 26일, 2025년 07월 26일, 2025년 10월 26일, 2026년 01월 26일, |

|

| 신용평가 등급 | 평가회사명 | 한국기업평가(주) / 한국신용평가(주) / NICE신용평가(주) |

| 평가일자 | 2024년 01월 11일 / 2024년 01월 12일 / 2024년 01월 11일 | |

| 평가결과등급 | A+(안정적) / A+(안정적) / A+(안정적) | |

| 주관회사의 분석 |

주관회사명 | 키움증권(주), SK증권(주) |

| 분석일자 | 2024년 01월 16일 | |

| 상환방법 및 기한 |

상 환 방 법 | 본 사채의 원금은 2029년 01월 26일에 일시 상환한다. 단, 상환기일이 은행휴업일에 해당할 경우 그 다음 영업일을 그 상환기일로 하고, 상환기일 이후의 이자는 계산하지 아니한다. 원금상환 연체시에는 지급일 익일부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행의 연체대출 최고이율을 적용하되, 동 연체대출 최고이율이 사채이율을 하회하는 경우에는 사채이율을 적용한다. |

| 상 환 기 한 | 2029년 01월 26일 | |

| 청 약 기 일 | 2024년 01월 26일 | |

| 납 입 기 일 | 2024년 01월 26일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | 신한은행 대기업영업3부 |

| 회사고유번호 | 00137571 | |

| 기 타 사 항 | ▶ 본 사채 발행을 위해 2024년 01월 02일에 키움증권(주) 및 SK증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 사채권을 발행하지 않으므로 「주식·사채 등의 전자등록에 관한 법률」제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2024년 01월 23일이며, 상장예정일은 2024년 01월 26일임. |

|

| (주1) 본 사채는 2024년 01월 18일 09시에서 16시까지 "한국금융투자협회"의 "K-Bond" 시스템을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 권면이자율, 발행수익률이 결정될 예정입니다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 수요예측 방법을 결정하며, "K-Bond" 프로그램 사용 불가 시 수요예측 방법의 우선 순위는 "FAX, 전자우편, 서면 접수"의 순서로 합니다. (주2) 수요예측시 공모희망금리는 청약일 전일 민간채권평가회사 4사(한국자산평가, 키스자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 에스케이렌터카(주) 5년 만기 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. (주3) 수요예측 결과에 의한 확정 총액(권면총액, 모집(매출)총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2024년 01월 22일 정정신고서를 통해 공시할 예정입니다. 상기 일정은 금리 협의 상황에 따라 일부 변동이 가능합니다. (주4) 상기 기재된 총액(권면총액, 모집총액, 발행가액)은 예정금액이며, 제56-1회, 제56-2회 및 제56-3회의 무보증사채 발행총액은 수요예측 결과에 따라 금 삼천억원(\300,000,000,000) 이하의 범위 내에서 발행회사와 공동대표주관회사가 협의하여 결정 또는 변경할 수 있습니다. |

2. 공모방법

해당사항 없음.

3. 공모가격 결정방법

가. 공모가격 결정방법 및 절차

|

구분 |

내용 |

|---|---|

|

공모가격 최종결정 |

- 발행회사 : 대표이사, 기획재무실장 등 - 공동대표주관회사 : 담당 임원, 부서장, 팀장 등 |

|

공모가격 결정 협의절차 |

수요예측 결과 및 금융시장의 상황 등을 감안한 후 발행회사와 공동대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

|

수요예측결과 반영여부 |

수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 공동대표주관회사가 협의를 통해 발행수익률을 결정합니다. |

| 수요예측 재실시 여부 | 수요예측 실시 이후, 제출된 증권신고서에 대한 금융감독원의 정정요구명령 등으로 인하여 발행일정이 변경될 경우에는 수요예측을 재실시하지 않습니다. |

나. 공동대표주관회사의 공모희망금리 산정, 수요예측기준 절차 및 배정방법

|

구분 |

주요 내용 |

|---|---|

|

공모희망금리 산정방식 |

공동대표주관회사인 키움증권(주) 및 SK증권(주)는 에스케이렌터카(주)의 제56-1회 무보증사채, 제56-2회 무보증사채 및 제56-3회 무보증사채의 발행에 있어 민간채권평가회사 평가금리 및 스프레드 동향, 최근 6개월간 동일 등급 회사채 발행 사례, 최근 당사 회사채 발행 사례, 채권시장 동향 및 전망 등을 고려하여 공모희망금리를 아래와 같이 결정하였습니다.

공모희망금리 산정에 대한 구체적인 근거는 아래 '(주1) 공모희망금리 산정근거'를 참고하여 주시기 바랍니다. |

|

수요예측 참가신청 관련사항 |

수요예측은 「무보증사채 수요예측 모범규준」에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 K-Bond 프로그램을 사용합니다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 FAX접수 및 E-mail 등 수요예측방법을 결정합니다. 수요예측기간은 2024년 01월 18일 09시부터 16시 00분까지로 하며, 수요예측 신청시 신청수량의 범위, 수량 및 가격단위는 아래와 같습니다. [제56-1회] |

|

배정대상 및 기준 |

본 사채의 배정은 「무보증사채 수요예측 모범규준」및 공동대표주관회사의 내부지침에 따라 결정합니다. - 공동대표주관회사는 무보증사채의 배정에 관한 합리적인 기준을 마련하여 운영합니다. - 공동대표주관회사는 수요예측 종료 후 수요예측 참여자별로 청약예정 물량을 배정할 때에 다음 각 사항을 준수합니다. ① 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니할 것 ② 금리를 제시하지 않은 수요예측 참여자는 낮은 가중치를 부여하여 배정할 것 다. 배정시 가중치 적용 - 공동대표주관회사는 다음 각 사항을 고려하여 수요예측 참여자별로 배정의 가중치를 달리 적용할 수 있습니다. ① 참여시간ㆍ참여금액 등 정량적 기준 ② 수요예측 참여자의 성향ㆍ과거 참여이력 및 행태ㆍ가격평가능력 등 해당 참여자와 관련한 정성적 요소 라. 납입예정 물량 배정 원칙 - 공동대표주관회사는 무보증사채의 청약이 종료된 이후 청약자별로 납입예정 물량을 배정할 때에 수요예측에 참여한 자를 그렇지 않은 자보다 우대하여 배정합니다.

본 사채의 배정에 관한 세부사항은 본 증권신고서 '제1부 모집 또는 매출에 관한 사항 Ⅰ. 모집 또는 매출에 관한 일반사항 - 4. 모집 또는 매출절차 등에 관한 사항'을 참고하시기 바랍니다. |

|

유효수요 판단 기준 |

"유효수요"(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)는 금융투자협회의「무보증사채 수요예측 모범규준」및 "공동대표주관회사 내부지침"과 수요예측 결과에 근거하여 결정됩니다. 이러한 "유효수요" 결정 이후 최종 발행금리 결정시 "발행회사"와 "공동대표주관회사"가 협의를 통해 최종 결정할 예정입니다. 공동대표주관회사는 금융투자협회 「무보증사채 수요예측 모범규준」 및 합리적인 내부기준에 따라 산정한 "유효수요"의 범위, 판단기준, 산정 근거 및 결과와 확정 금액 및 확정 이자율을 수요예측 후 정정신고서를 통해 공시할 예정입니다. |

|

금리미제시분 및 공모희망금리 처리방안 |

「무보증사채 수요예측 모범규준」에 따라 낮은 가중치를 부여하여 배정하거나 수요예측 결과에 따라 "유효 수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"의 범주에 포함되지 않아 배정되지 않을 수 있습니다. |

|

비고 |

상기와 같이 산정된 공모희망금리는 시장 및 기업의 상황에 따라 변동될 수 있으며, 단순 참고 사항으로 활용하시기 바랍니다. 또한, 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있음을 주지하시기 바랍니다. |

(주1) 공모희망금리 산정근거

공동대표주관회사인 키움증권(주) 및 SK증권(주)는 공모희망금리를 결정함에 있어 금융투자협회 「무보증사채 수요예측 모범규준」 'I. 수요예측 업무절차 - 1. 공모 희망금리 및 발행예정금액 제시'에 의거하여 아래와 같은 사항을 종합적으로 검토 및 고려하여 본 사채의 공모희망금리를 결정하였습니다.

① 민간채권평가회사 4사(한국자산평가, KIS자산평가, NICE P&I, FN자산평가)에서 제공하는 최초 증권신고서 제출 1영업일 전 에스케이렌터카(주) 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)(이하 "개별민평금리"라고 한다.)

| [기준일: 2024년 01월 15일] | (단위: %) |

| 항목 | KIS자산평가 | 한국자산평가 | NICE P&I | FN자산평가 | 산술평균 |

|---|---|---|---|---|---|

| 에스케이렌터카㈜ 2년 만기 회사채 수익률 |

4.295 | 4.341 | 4.360 | 4.345 | 4.335 |

| 에스케이렌터카㈜ 3년 만기 회사채 수익률 |

4.451 | 4.500 | 4.487 | 4.500 | 4.484 |

| 에스케이렌터카㈜ 5년 만기 회사채 수익률 |

4.635 | 4.850 | 4.866 | 4.756 | 4.776 |

| 자료 : 본드웹 |

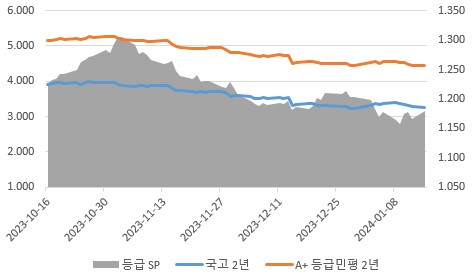

② 민간채권평가회사 4사(한국자산평가, KIS자산평가, NICE P&I, FN자산평가)에서제공하는 최초 증권신고서 제출 1영업일 전 "A+등급" 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)(이하 "등급민평금리"라고 한다.)

| [기준일: 2024년 01월 15일] | (단위: %) |

| 항목 | KIS자산평가 | 한국자산평가 | NICE P&I | FN자산평가 | 산술평균 |

|---|---|---|---|---|---|

| "A+등급" 2년 만기 회사채 수익률 |

4.435 | 4.461 | 4.430 | 4.445 | 4.442 |

| "A+등급" 3년 만기 회사채 수익률 |

4.591 | 4.620 | 4.612 | 4.620 | 4.610 |

| "A+등급" 5년 만기 회사채 수익률 |

4.935 | 4.970 | 4.966 | 4.956 | 4.956 |

| 자료 : 본드웹 |

③ 위 ① 및 ②의 산술평균 금리와 민간채권평가회사 4사(한국자산평가, KIS자산평가, NICE P&I, FN자산평가)에서 제공하는 최초 증권신고서 제출 1영업일 전 국고채권의 수익률의 산술평균(소수점 넷째 자리 이하 절사)(이하 "국고채금리")간의 스프레드

| [기준일: 2024년 01월 15일] | (단위: %) |

| 만기 | 국고채금리 | 에스케이렌터카㈜ 개별민평의 국고대비 스프레드 |

"A+" 등급민평의 국고대비 스프레드 |

|---|---|---|---|

| 2년 | 3.263 | 1.072 | 1.179 |

| 3년 | 3.195 | 1.289 | 1.415 |

| 5년 | 3.227 | 1.549 | 1.729 |

| 자료 : 본드웹 |

④ 국고금리 및 개별민평 및 등급민평과의 스프레드

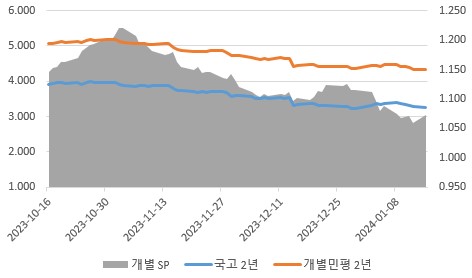

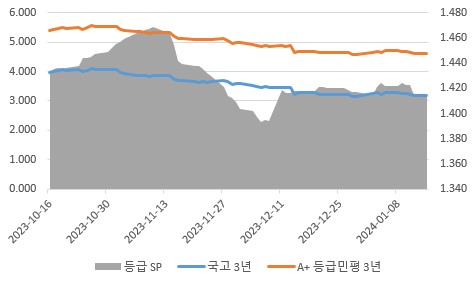

[최근 3개월간(2023.10.16~2024.01.15) 2년만기 개별민평, 등급민평 금리 및 국고금리 대비 스프레드 추이]

| 기준일 : 2024년 01월 15일 | (단위 : %, %p) |

| 일자 | (A) 국고채권 수익률 |

(B) 에스케이렌터카㈜ 개별민평 |

(C) A+등급민평 추이 |

(B-A) 국고대비 스프레드 |

(C-A) A+등급 대비 스프레드 |

|---|---|---|---|---|---|

| 2024-01-15 | 3.263 | 4.335 | 4.442 | 1.072 | 1.179 |

| 2024-01-12 | 3.281 | 4.340 | 4.447 | 1.059 | 1.166 |

| 2024-01-11 | 3.308 | 4.379 | 4.486 | 1.071 | 1.178 |

| 2024-01-10 | 3.352 | 4.421 | 4.526 | 1.069 | 1.174 |

| 2024-01-09 | 3.362 | 4.429 | 4.519 | 1.067 | 1.157 |

| 2024-01-08 | 3.390 | 4.464 | 4.554 | 1.074 | 1.164 |

| 2024-01-05 | 3.376 | 4.464 | 4.554 | 1.088 | 1.178 |

| 2024-01-04 | 3.333 | 4.413 | 4.503 | 1.080 | 1.170 |

| 2024-01-03 | 3.364 | 4.460 | 4.547 | 1.096 | 1.183 |

| 2024-01-02 | 3.328 | 4.440 | 4.527 | 1.112 | 1.199 |

| 2023-12-29 | 3.241 | 4.356 | 4.444 | 1.115 | 1.203 |

| 2023-12-28 | 3.241 | 4.356 | 4.444 | 1.115 | 1.203 |

| 2023-12-27 | 3.294 | 4.420 | 4.507 | 1.126 | 1.213 |

| 2023-12-26 | 3.297 | 4.419 | 4.506 | 1.122 | 1.209 |

| 2023-12-22 | 3.301 | 4.424 | 4.511 | 1.123 | 1.210 |

| 2023-12-21 | 3.319 | 4.430 | 4.518 | 1.111 | 1.199 |

| 2023-12-20 | 3.319 | 4.432 | 4.520 | 1.113 | 1.201 |

| 2023-12-19 | 3.368 | 4.471 | 4.556 | 1.103 | 1.188 |

| 2023-12-18 | 3.364 | 4.462 | 4.547 | 1.098 | 1.183 |

| 2023-12-15 | 3.353 | 4.454 | 4.539 | 1.101 | 1.186 |

| 2023-12-14 | 3.323 | 4.419 | 4.504 | 1.096 | 1.181 |

| 2023-12-13 | 3.538 | 4.649 | 4.734 | 1.111 | 1.196 |

| 2023-12-12 | 3.526 | 4.633 | 4.718 | 1.107 | 1.192 |

| 2023-12-11 | 3.555 | 4.664 | 4.749 | 1.109 | 1.194 |

| 2023-12-08 | 3.516 | 4.621 | 4.706 | 1.105 | 1.190 |

| 2023-12-07 | 3.545 | 4.654 | 4.739 | 1.109 | 1.194 |

| 2023-12-06 | 3.523 | 4.626 | 4.711 | 1.103 | 1.188 |

| 2023-12-05 | 3.526 | 4.632 | 4.717 | 1.106 | 1.191 |

| 2023-12-04 | 3.565 | 4.676 | 4.761 | 1.111 | 1.196 |

| 2023-12-01 | 3.602 | 4.723 | 4.808 | 1.121 | 1.206 |

| 2023-11-30 | 3.607 | 4.740 | 4.825 | 1.133 | 1.218 |

| 2023-11-29 | 3.581 | 4.724 | 4.809 | 1.143 | 1.228 |

| 2023-11-28 | 3.684 | 4.818 | 4.903 | 1.134 | 1.219 |

| 2023-11-27 | 3.725 | 4.860 | 4.945 | 1.135 | 1.220 |

| 2023-11-24 | 3.717 | 4.862 | 4.947 | 1.145 | 1.230 |

| 2023-11-23 | 3.695 | 4.840 | 4.925 | 1.145 | 1.230 |

| 2023-11-22 | 3.714 | 4.858 | 4.943 | 1.144 | 1.229 |

| 2023-11-21 | 3.683 | 4.838 | 4.923 | 1.155 | 1.240 |

| 2023-11-20 | 3.702 | 4.851 | 4.936 | 1.149 | 1.234 |

| 2023-11-17 | 3.726 | 4.880 | 4.965 | 1.154 | 1.239 |

| 2023-11-16 | 3.746 | 4.908 | 4.993 | 1.162 | 1.247 |

| 2023-11-15 | 3.788 | 4.967 | 5.052 | 1.179 | 1.264 |

| 2023-11-14 | 3.888 | 5.064 | 5.149 | 1.176 | 1.261 |

| 2023-11-13 | 3.895 | 5.070 | 5.155 | 1.175 | 1.260 |

| 2023-11-10 | 3.874 | 5.055 | 5.140 | 1.181 | 1.266 |

| 2023-11-09 | 3.852 | 5.041 | 5.126 | 1.189 | 1.274 |

| 2023-11-08 | 3.868 | 5.063 | 5.148 | 1.195 | 1.280 |

| 2023-11-07 | 3.870 | 5.061 | 5.146 | 1.191 | 1.276 |

| 2023-11-06 | 3.860 | 5.067 | 5.152 | 1.207 | 1.292 |

| 2023-11-03 | 3.892 | 5.112 | 5.197 | 1.220 | 1.305 |

| 2023-11-02 | 3.907 | 5.127 | 5.212 | 1.220 | 1.305 |

| 2023-11-01 | 3.963 | 5.171 | 5.256 | 1.208 | 1.293 |

| 2023-10-31 | 3.980 | 5.178 | 5.258 | 1.198 | 1.278 |

| 2023-10-30 | 3.976 | 5.180 | 5.260 | 1.204 | 1.284 |

| 2023-10-27 | 3.972 | 5.165 | 5.245 | 1.193 | 1.273 |

| 2023-10-26 | 3.995 | 5.187 | 5.267 | 1.192 | 1.272 |

| 2023-10-25 | 3.955 | 5.142 | 5.222 | 1.187 | 1.267 |

| 2023-10-24 | 3.913 | 5.095 | 5.175 | 1.182 | 1.262 |

| 2023-10-23 | 3.961 | 5.130 | 5.210 | 1.169 | 1.249 |

| 2023-10-20 | 3.930 | 5.093 | 5.173 | 1.163 | 1.243 |

| 2023-10-19 | 3.966 | 5.129 | 5.209 | 1.163 | 1.243 |

| 2023-10-18 | 3.954 | 5.108 | 5.188 | 1.154 | 1.234 |

| 2023-10-17 | 3.932 | 5.084 | 5.164 | 1.152 | 1.232 |

| 2023-10-16 | 3.921 | 5.066 | 5.146 | 1.145 | 1.225 |

| 자료 : 본드웹 주) 국고채금리, 등급민평, 개별민평금리는 민간채권평가회사4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주) 및 (주)에프엔자산평가)에서 제공하는 평가금리의 산술평균(소수점 넷째자리 이하 절사) 기준 |

| [개별민평 금리추이(2년 만기)] |

| (단위 : %,%p) |

|

|

개별민평 금리추이_2년 |

| 자료 : 본드웹 |

| [등급민평 금리추이(2년 만기)] |

| (단위 : %,%p) |

|

|

등급민평 금리추이_2년 |

| 자료 : 본드웹 |

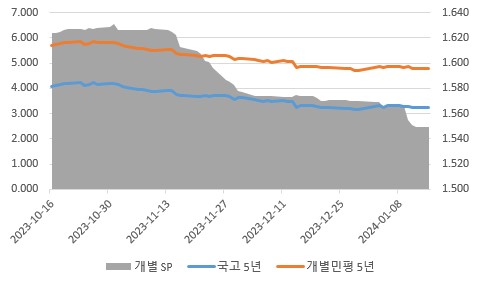

[최근 3개월간(2023.10.16~2024.01.15) 3년만기 개별민평, 등급민평 금리 및 국고금리 대비 스프레드 추이]

| 기준일 : 2024년 01월 15일 | (단위 : %, %p) |

| 일자 | (A) 국고채권 수익률 |

(B) 에스케이렌터카㈜ 개별민평 |

(C) A+등급민평 추이 |

(B-A) 국고대비 스프레드 |

(C-A) A+등급 대비 스프레드 |

|---|---|---|---|---|---|

| 2024-01-15 | 3.195 | 4.484 | 4.610 | 1.289 | 1.415 |

| 2024-01-12 | 3.197 | 4.486 | 4.612 | 1.289 | 1.415 |

| 2024-01-11 | 3.222 | 4.519 | 4.645 | 1.297 | 1.423 |

| 2024-01-10 | 3.267 | 4.566 | 4.690 | 1.299 | 1.423 |

| 2024-01-09 | 3.247 | 4.555 | 4.671 | 1.308 | 1.424 |

| 2024-01-08 | 3.290 | 4.596 | 4.712 | 1.306 | 1.422 |

| 2024-01-05 | 3.280 | 4.586 | 4.702 | 1.306 | 1.422 |

| 2024-01-04 | 3.224 | 4.531 | 4.648 | 1.307 | 1.424 |

| 2024-01-03 | 3.275 | 4.582 | 4.696 | 1.307 | 1.421 |

| 2024-01-02 | 3.245 | 4.547 | 4.660 | 1.302 | 1.415 |

| 2023-12-29 | 3.145 | 4.448 | 4.562 | 1.303 | 1.417 |

| 2023-12-28 | 3.145 | 4.448 | 4.562 | 1.303 | 1.417 |

| 2023-12-27 | 3.212 | 4.517 | 4.631 | 1.305 | 1.419 |

| 2023-12-26 | 3.216 | 4.522 | 4.636 | 1.306 | 1.420 |

| 2023-12-22 | 3.225 | 4.531 | 4.645 | 1.306 | 1.420 |

| 2023-12-21 | 3.232 | 4.539 | 4.653 | 1.307 | 1.421 |

| 2023-12-20 | 3.223 | 4.531 | 4.644 | 1.308 | 1.421 |

| 2023-12-19 | 3.273 | 4.579 | 4.691 | 1.306 | 1.418 |

| 2023-12-18 | 3.279 | 4.584 | 4.696 | 1.305 | 1.417 |

| 2023-12-15 | 3.275 | 4.581 | 4.693 | 1.306 | 1.418 |

| 2023-12-14 | 3.236 | 4.543 | 4.654 | 1.307 | 1.418 |

| 2023-12-13 | 3.460 | 4.764 | 4.876 | 1.304 | 1.416 |

| 2023-12-12 | 3.447 | 4.752 | 4.863 | 1.305 | 1.416 |

| 2023-12-11 | 3.470 | 4.778 | 4.889 | 1.308 | 1.419 |

| 2023-12-08 | 3.460 | 4.743 | 4.854 | 1.283 | 1.394 |

| 2023-12-07 | 3.505 | 4.789 | 4.900 | 1.284 | 1.395 |

| 2023-12-06 | 3.470 | 4.752 | 4.863 | 1.282 | 1.393 |

| 2023-12-05 | 3.482 | 4.768 | 4.879 | 1.286 | 1.397 |

| 2023-12-04 | 3.532 | 4.823 | 4.934 | 1.291 | 1.402 |

| 2023-12-01 | 3.585 | 4.878 | 4.989 | 1.293 | 1.404 |

| 2023-11-30 | 3.582 | 4.880 | 4.991 | 1.298 | 1.409 |

| 2023-11-29 | 3.550 | 4.851 | 4.962 | 1.301 | 1.412 |

| 2023-11-28 | 3.650 | 4.952 | 5.064 | 1.302 | 1.414 |

| 2023-11-27 | 3.687 | 4.997 | 5.108 | 1.310 | 1.421 |

| 2023-11-24 | 3.674 | 4.992 | 5.104 | 1.318 | 1.430 |

| 2023-11-23 | 3.642 | 4.963 | 5.074 | 1.321 | 1.432 |

| 2023-11-22 | 3.665 | 4.989 | 5.100 | 1.324 | 1.435 |

| 2023-11-21 | 3.639 | 4.965 | 5.077 | 1.326 | 1.438 |

| 2023-11-20 | 3.659 | 4.986 | 5.097 | 1.327 | 1.438 |

| 2023-11-17 | 3.685 | 5.013 | 5.124 | 1.328 | 1.439 |

| 2023-11-16 | 3.697 | 5.028 | 5.139 | 1.331 | 1.442 |

| 2023-11-15 | 3.745 | 5.087 | 5.199 | 1.342 | 1.454 |

| 2023-11-14 | 3.857 | 5.208 | 5.320 | 1.351 | 1.463 |

| 2023-11-13 | 3.872 | 5.225 | 5.337 | 1.353 | 1.465 |

| 2023-11-10 | 3.853 | 5.210 | 5.322 | 1.357 | 1.469 |

| 2023-11-09 | 3.838 | 5.194 | 5.305 | 1.356 | 1.467 |

| 2023-11-08 | 3.871 | 5.226 | 5.337 | 1.355 | 1.466 |

| 2023-11-07 | 3.882 | 5.235 | 5.346 | 1.353 | 1.464 |

| 2023-11-06 | 3.880 | 5.232 | 5.344 | 1.352 | 1.464 |

| 2023-11-03 | 3.945 | 5.292 | 5.404 | 1.347 | 1.459 |

| 2023-11-02 | 3.980 | 5.326 | 5.437 | 1.346 | 1.457 |

| 2023-11-01 | 4.065 | 5.409 | 5.520 | 1.344 | 1.455 |

| 2023-10-31 | 4.083 | 5.428 | 5.535 | 1.345 | 1.452 |

| 2023-10-30 | 4.085 | 5.428 | 5.534 | 1.343 | 1.449 |

| 2023-10-27 | 4.077 | 5.417 | 5.524 | 1.340 | 1.447 |

| 2023-10-26 | 4.112 | 5.450 | 5.557 | 1.338 | 1.445 |

| 2023-10-25 | 4.045 | 5.383 | 5.489 | 1.338 | 1.444 |

| 2023-10-24 | 3.995 | 5.333 | 5.439 | 1.338 | 1.444 |

| 2023-10-23 | 4.060 | 5.391 | 5.498 | 1.331 | 1.438 |

| 2023-10-20 | 4.027 | 5.357 | 5.463 | 1.330 | 1.436 |

| 2023-10-19 | 4.065 | 5.394 | 5.500 | 1.329 | 1.435 |

| 2023-10-18 | 4.027 | 5.357 | 5.463 | 1.330 | 1.436 |

| 2023-10-17 | 3.994 | 5.323 | 5.429 | 1.329 | 1.435 |

| 2023-10-16 | 3.974 | 5.301 | 5.407 | 1.327 | 1.433 |

| 자료 : 본드웹 주) 국고채금리, 등급민평, 개별민평금리는 민간채권평가회사4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주) 및 (주)에프엔자산평가)에서 제공하는 평가금리의 산술평균(소수점 넷째자리 이하 절사) 기준 |

| [개별민평 금리추이(3년 만기)] |

| (단위 : %,%p) |

|

|

개별민평 금리추이_3년 |

| 자료 : 본드웹 |

| [등급민평 금리추이(3년 만기)] |

| (단위 : %,%p) |

|

|

등급민평 금리추이_3년 |

| 자료 : 본드웹 |

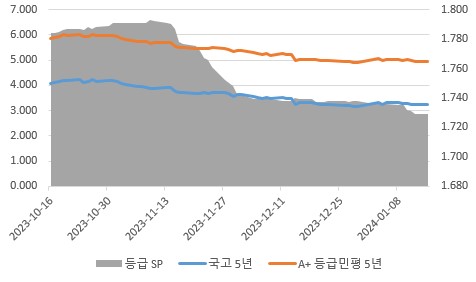

[최근 3개월간(2023.10.16~2024.01.15) 5년만기 개별민평, 등급민평 금리 및 국고금리 대비 스프레드 추이]

| 기준일 : 2024년 01월 15일 | (단위 : %, %p) |

| 일자 | (A) 국고채권 수익률 |

(B) 에스케이렌터카㈜ 개별민평 |

(C) A+등급민평 추이 |

(B-A) 국고대비 스프레드 |

(C-A) A+등급 대비 스프레드 |

|---|---|---|---|---|---|

| 2024-01-15 | 3.227 | 4.776 | 4.956 | 1.549 | 1.729 |

| 2024-01-12 | 3.232 | 4.781 | 4.961 | 1.549 | 1.729 |

| 2024-01-11 | 3.252 | 4.803 | 4.983 | 1.551 | 1.731 |

| 2024-01-10 | 3.295 | 4.850 | 5.027 | 1.555 | 1.732 |

| 2024-01-09 | 3.267 | 4.833 | 5.003 | 1.566 | 1.736 |

| 2024-01-08 | 3.306 | 4.871 | 5.041 | 1.565 | 1.735 |

| 2024-01-05 | 3.302 | 4.868 | 5.038 | 1.566 | 1.736 |

| 2024-01-04 | 3.257 | 4.823 | 4.993 | 1.566 | 1.736 |

| 2024-01-03 | 3.308 | 4.877 | 5.045 | 1.569 | 1.737 |

| 2024-01-02 | 3.270 | 4.839 | 5.006 | 1.569 | 1.736 |

| 2023-12-29 | 3.155 | 4.725 | 4.893 | 1.570 | 1.738 |

| 2023-12-28 | 3.155 | 4.725 | 4.893 | 1.570 | 1.738 |

| 2023-12-27 | 3.216 | 4.786 | 4.953 | 1.570 | 1.737 |

| 2023-12-26 | 3.221 | 4.792 | 4.959 | 1.571 | 1.738 |

| 2023-12-22 | 3.242 | 4.813 | 4.980 | 1.571 | 1.738 |

| 2023-12-21 | 3.251 | 4.821 | 4.988 | 1.570 | 1.737 |

| 2023-12-20 | 3.245 | 4.815 | 4.982 | 1.570 | 1.737 |

| 2023-12-19 | 3.296 | 4.868 | 5.033 | 1.572 | 1.737 |

| 2023-12-18 | 3.302 | 4.876 | 5.041 | 1.574 | 1.739 |

| 2023-12-15 | 3.301 | 4.875 | 5.040 | 1.574 | 1.739 |

| 2023-12-14 | 3.260 | 4.835 | 5.000 | 1.575 | 1.740 |

| 2023-12-13 | 3.495 | 5.068 | 5.233 | 1.573 | 1.738 |

| 2023-12-12 | 3.485 | 5.058 | 5.223 | 1.573 | 1.738 |

| 2023-12-11 | 3.515 | 5.088 | 5.253 | 1.573 | 1.738 |

| 2023-12-08 | 3.460 | 5.034 | 5.199 | 1.574 | 1.739 |

| 2023-12-07 | 3.520 | 5.094 | 5.259 | 1.574 | 1.739 |

| 2023-12-06 | 3.486 | 5.060 | 5.225 | 1.574 | 1.739 |

| 2023-12-05 | 3.517 | 5.091 | 5.256 | 1.574 | 1.739 |

| 2023-12-04 | 3.562 | 5.136 | 5.301 | 1.574 | 1.739 |

| 2023-12-01 | 3.620 | 5.197 | 5.362 | 1.577 | 1.742 |

| 2023-11-30 | 3.620 | 5.198 | 5.363 | 1.578 | 1.743 |

| 2023-11-29 | 3.576 | 5.159 | 5.324 | 1.583 | 1.748 |

| 2023-11-28 | 3.672 | 5.257 | 5.422 | 1.585 | 1.750 |

| 2023-11-27 | 3.715 | 5.302 | 5.467 | 1.587 | 1.752 |

| 2023-11-24 | 3.720 | 5.316 | 5.481 | 1.596 | 1.761 |

| 2023-11-23 | 3.675 | 5.276 | 5.441 | 1.601 | 1.766 |

| 2023-11-22 | 3.705 | 5.307 | 5.472 | 1.602 | 1.767 |

| 2023-11-21 | 3.669 | 5.276 | 5.441 | 1.607 | 1.772 |

| 2023-11-20 | 3.687 | 5.297 | 5.462 | 1.610 | 1.775 |

| 2023-11-17 | 3.720 | 5.332 | 5.497 | 1.612 | 1.777 |

| 2023-11-16 | 3.717 | 5.330 | 5.495 | 1.613 | 1.778 |

| 2023-11-15 | 3.762 | 5.384 | 5.549 | 1.622 | 1.787 |

| 2023-11-14 | 3.902 | 5.527 | 5.692 | 1.625 | 1.790 |

| 2023-11-13 | 3.923 | 5.549 | 5.714 | 1.626 | 1.791 |

| 2023-11-10 | 3.892 | 5.519 | 5.684 | 1.627 | 1.792 |

| 2023-11-09 | 3.872 | 5.500 | 5.665 | 1.628 | 1.793 |

| 2023-11-08 | 3.930 | 5.556 | 5.721 | 1.626 | 1.791 |

| 2023-11-07 | 3.951 | 5.577 | 5.742 | 1.626 | 1.791 |

| 2023-11-06 | 3.952 | 5.578 | 5.743 | 1.626 | 1.791 |

| 2023-11-03 | 4.015 | 5.641 | 5.806 | 1.626 | 1.791 |

| 2023-11-02 | 4.056 | 5.682 | 5.847 | 1.626 | 1.791 |

| 2023-11-01 | 4.165 | 5.791 | 5.956 | 1.626 | 1.791 |

| 2023-10-31 | 4.202 | 5.833 | 5.993 | 1.631 | 1.791 |

| 2023-10-30 | 4.188 | 5.817 | 5.977 | 1.629 | 1.789 |

| 2023-10-27 | 4.172 | 5.800 | 5.960 | 1.628 | 1.788 |

| 2023-10-26 | 4.245 | 5.872 | 6.032 | 1.627 | 1.787 |

| 2023-10-25 | 4.160 | 5.788 | 5.948 | 1.628 | 1.788 |

| 2023-10-24 | 4.131 | 5.757 | 5.917 | 1.626 | 1.786 |

| 2023-10-23 | 4.233 | 5.860 | 6.020 | 1.627 | 1.787 |

| 2023-10-20 | 4.176 | 5.803 | 5.963 | 1.627 | 1.787 |

| 2023-10-19 | 4.210 | 5.836 | 5.996 | 1.626 | 1.786 |

| 2023-10-18 | 4.150 | 5.775 | 5.935 | 1.625 | 1.785 |

| 2023-10-17 | 4.095 | 5.719 | 5.879 | 1.624 | 1.784 |

| 2023-10-16 | 4.066 | 5.690 | 5.850 | 1.624 | 1.784 |

| 자료 : 본드웹 주) 국고채금리, 등급민평, 개별민평금리는 민간채권평가회사4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주) 및 (주)에프엔자산평가)에서 제공하는 평가금리의 산술평균(소수점 넷째자리 이하 절사) 기준 |

| [개별민평 금리추이(5년 만기)] |

| (단위 : %,%p) |

|

|

개별민평 금리추이_5년 |

| 자료 : 본드웹 |

| [등급민평 금리추이(5년 만기)] |

| (단위 : %,%p) |

|

|

등급민평 금리추이_5년 |

| 자료 : 본드웹 |

⑤ 2023년 하반기 이후 동일등급(A+) 및 동일만기 무보증 공모회사채 발행내역

[A+등급 무보증 공모 회사채 발행현황(2023년 07월 01일 ~ 2024년 01월 15일]

| 만기 | 구분 | 발행 | 발행금액 | 수요예측 기준 | 발행확정 | 발행금리 | ||

|---|---|---|---|---|---|---|---|---|

| 기준금리 | 하단 | 상단 | ||||||

| 2년 | SK매직12 | 2023-11-03 | 1,000억원 | 개별민평 | -30bp | +30bp | +30bp | 5.416% |

| 에스케이온4-1(녹) | 2023-10-31 | 650억원 | 등급민평 | -30bp | +30bp | +30bp | 5.560% | |

| 엘에스전선29-1 | 2023-10-24 | 800억원 | 개별민평 | -30bp | +30bp | -1bp | 5.118% | |

| 한화247-1(녹) | 2023-09-19 | 1,400억원 | 개별민평 | -50bp | +50bp | -8bp | 5.091% | |

| SK실트론49-1 | 2023-09-06 | 570억원 | 개별민평 | -50bp | +50bp | -18bp | 4.899% | |

| 동원F&B12-1 | 2023-08-28 | 850억원 | 개별민평 | -50bp | +50bp | -11bp | 4.787% | |

| 3년 | 에스케이온4-2(녹) | 2023-10-31 | 1,350억원 | 등급민평 | -30bp | +30bp | +30bp | 5.834% |

| 엘에스전선29-2 | 2023-10-24 | 700억원 | 개별민평 | -30bp | +30bp | -25bp | 5.148% | |

| 한화247-2(녹) | 2023-09-19 | 1,000억원 | 개별민평 | -50bp | +50bp | -11bp | 5.255% | |

| 삼척블루파워9 | 2023-09-15 | 2,050억원 | 개별민평 | -15bp | +15bp | +15bp | 7.402% | |

| SK실트론49-2 | 2023-09-06 | 2,130억원 | 개별민평 | -50bp | +50bp | -26bp | 5.079% | |

| 동원F&B12-2 | 2023-08-28 | 700억원 | 개별민평 | -50bp | +50bp | -10bp | 4.966% | |

| 5년 | SK실트론49-3 | 2023-09-06 | 290억원 | 개별민평 | -50bp | +50bp | -46bp | 5.286% |

| 자료: 금융감독원 전자공시시스템 |

2023년 하반기 이후 발행된 A+급 만기 2년 회사채 발행 내역은 6건, 3년 회사채 발행 내역은 6건, 만기 5년 A+급 회사채 발행 내역은 1건입니다. 이 중 11건은 공모희망금리의 기준금리를 개별민평으로 설정하였습니다. 개별민평을 기준금리로 설정한 경우 희망 밴드상단은 개별민평 대비 +15bp~+50bp 수준으로 설정되었습니다. 13건 중 2건은 공모희망금리의 기준금리를 등급민평으로 설정하였으며, 희망 밴드상단은 등급민평 대비 +30bp로 설정되었습니다. 총 13건의 무보증사채 중 4건은 금리밴드 최상단에서 발행금리가 결정되었으며, 다른 9건은 금리밴드 상단 내에서 발행금리가 결정되었습니다.

⑥ 2019년 이후 에스케이렌터카㈜ 회사채 발행현황

| [에스케이렌터카㈜ 회사채 공모 발행내역] |

| 종목명 | 신용등급 | 만기 (년) |

최초발행금액 (억원) |

수요예측일 | 공모희망금리 | 확정금리 | 수요예측 경쟁률 |

비고(증액) |

|---|---|---|---|---|---|---|---|---|

| 에스케이렌터카55-1 | A0 | 1.5 | 200 | 2023-02-02 | 개별민평 1.5년 -30~+80bp | -60bp | 10.55 : 1 | +90 |

| 에스케이렌터카55-2 | A0 | 2 | 600 | 2023-02-02 | 개별민평 2년 -30~+80bp | -54bp | 9.50 : 1 | +710 |

| 에스케이렌터카55-3 | A0 | 3 | 400 | 2023-02-02 | 개별민평 3년 -30~+80bp | -51bp | 7.18 : 1 | +400 |

| 에스케이렌터카50-1 | A0 | 1.5 | 400 | 2022-10-13 | 개별민평 1.5년 -70~+70bp | +70bp | 0.25 : 1 | -100 |

| 에스케이렌터카50-2 | A0 | 2 | 400 | 2022-10-13 | 개별민평 2년 -70~+70bp | +70bp | 1.08 : 1 | +300 |

| 에스케이렌터카46-1 | A0 | 2 | 400 | 2021-09-06 | 개별민평 2년 -30~+30bp | +1bp | 8.25 : 1 | +200 |

| 에스케이렌터카46-2 | A0 | 3 | 600 | 2021-09-06 | 개별민평 3년 -30~+30bp | +8bp | 6.33 : 1 | +300 |

| 에스케이렌터카45-1 | A0 | 3 | 1,000 | 2021-01-27 | 개별민평 3년 -20~+20bp | -23bp | 11.85 : 1 | +1,020 |

| 에스케이렌터카45-2 | A0 | 5 | 500 | 2021-01-27 | 개별민평 5년 -20~+20bp | -53bp | 15.54 : 1 | +480 |

| 에스케이렌터카44 | A0 | 3 | 1,000 | 2019-10-18 | 개별민평 3년 -20~+20bp | +4bp | 4.05 : 1 | +200 |

| 에스케이렌터카43 | A0 | 3 | 1,000 | 2019-04-26 | 개별민평 3년 -40~+5bp | -61bp | 13.40 : 1 | +500 |

| 자료 : 금융감독원 전자공시시스템 |

2019년 이후 에스케이렌터카㈜는 총 11회에 걸쳐 공모 회사채를 발행하였으며, 수요예측 공모희망금리의 기준금리를 개별민평으로 설정하였습니다. 또한 공모희망금리의 상단을 개별민평 대비 +5~+80bp 수준에서 설정하였으며, 1건을 제외하고 모두 모집금액을 상회하는 수요를 모집했습니다.

⑦ 채권시장 동향 및 전망

2019년 세계 경제는 미·중 무역갈등으로 촉발된 불확실성이 지속되는 가운데 금리 인하 기조가 지속되었습니다. 미국 연방준비제도(Fed)는 2019년 7월 미국 FOMC에서 글로벌 경기 부진과 미국 물가상승률의 정책 목표(2%) 도달 불확실성으로 10년 7개월만에 기준금리를 2.25~2.50%에서 2.00~2.25%로 하향 조정하였습니다. 이어 9월 FOMC 및 10월 FOMC에서도 연달아 두 차례 금리를 하향 조정함에 따라 미국 기준금리는 1.50~1.75%를 기록하였습니다. 국내의 경우 2019년 10월 16일 개최된 금융통화위원회에서 한국은행은 향후 경제성장이 기존 전망을 밑돌고 수요측면에서의 물가상승 압력이 낮아진 점을 고려하여 기준금리를 0.25%p 낮춘 1.25%로 조정하여 한국과 미국의 정책금리 역전폭이 지속되었습니다.

2020년 국내 경제성장률 전망치 하향 조정 등 경기에 대한 불확실성이 상존하는 가운데, 2월부터 불거진 신종코로나바이러스의 확산에 따른 실물경제 타격에 대한 우려로 WTI 선물이 사상 최초로 마이너스를 기록하였고, 글로벌 안전자산 선호가 심화되면서 국내외 시장금리의 하락세가 지속되었습니다. FOMC는 3월 3일에 긴급회의를 열어 기준금리를 1.00~1.25%로 0.5%p를 인하하였고, 3월 15일에는 0.00~0.25%로 1%p를 추가적으로 인하하면서 2008년부터 7년간 지속되었던 제로금리로 회귀하였고, 850조 규모의 양적완화를 재개하였습니다. 이러한 양적완화의 재개 발표에도 불구하고 경기 침체 우려가 계속해서 커지자, 3월 23일 미 연준은 무제한 양적완화 정책을 실행하겠다고 발표하였습니다. 한편 한국은행 역시 3월 16일, 2008년 이후 처음으로 임시 금통위를 개최하여 기준금리를 1.25%에서 0.75%로 0.5%p 인하하여 처음으로 0%대 저금리 시대에 진입하였습니다. 이후 5월에 열린 금통위에서 추가로 0.25%p 인하하여 0.50%로 인하하였고 0.50% 수준을 지속적으로 유지하였습니다.

2021년 1월 파월 연준 총재는 출구정책을 모색하기에는 아직 시기상조임을 시사하였고, COVID-19 바이러스 확산과 이에 따른 경제 회복 속도를 주시하며 신중하게 통화정책을 펼쳐갈 뜻을 밝혔습니다. 하지만 21년 상반기 백신이 원활히 보급되었고 예상보다 빠르게 경제가 회복세를 보임에 따라 미국의 통화정책에 변경이 있을 수 있다는 전망이 두각되었으나, 파월 연준 총재는 인플레이션은 일시적이라는 판단하에 테이퍼링과 금리 인상 가능성을 일축하였습니다.

이후 2021년 6월 미 연준은 회사채 발행/유통시장 매입분의 매각 계획을 발표하면서 유동성 지원의 출구전략 시그널을 내비쳤고, 9월부터는 미국, 노르웨이, 영국 등 주요국이 일사불란하게 통화정책의 전환을 시사하기 시작하였습니다. 한편 8월 금통위에서는 기준금리를 0.50%에서 0.25%p 인상하는 결정을 하였고, 이러한 인상의 배경으로 백신 접종의 확대, 수출 호조로 인한 국내 경제 회복 흐름, 국내 인플레가 당분간 높은 수준을 나타낼 것으로 보인다는 점, 금융불균형의 누적 위험이 높아졌다는 점을 들었습니다.

2021년 11월 금통위에서는 기준금리를 0.75%에서 1.00%로 0.25%p 인상하였으며, 가파른 금리 인상 경로를 선반영하며 급등하던 국채 금리는 11월 들어 안정세를 나타냈습니다. 2021년 12월 FOMC에서는 테이퍼링과 금리인상 간 긴 시간이 걸리지 않을 것이라며 인플레이션이 일시적이라는 기존 입장을 선회하였고, 물가를 분명히 통제해야할 대상으로 인식하고 있음을 시사하였습니다. 또한, 2022년 1월 금통위에서는 기준금리를 1.00%에서 1.25%로 0.25%p 인상한 바, 기준금리는 범세계적 COVID-19 확산 이전 수준으로 회귀하였습니다. 한편, 2022년 2월 금통위에서는 기준금리를 동결하였으나, 2022년 4월과 5월 금통위에서 각각 금리를 0.25%p 인상하여 한국은행 기준금리는 1.75%로 상승하였습니다.

2022년 6월 미국 FOMC에서는 지속적으로 상승하는 물가에 대응하기 위해 기준금리를 0.75%p 인상하며 자이언트스텝을 단행하였습니다. 이에 따라 미국 기준금리는 0.75%~1.00%에서 1.50%~1.75%로 인상되었습니다. 연준이 금리를 급속히 올린 것은 미국의 소비자물가 상승률이 40년만에 최고치를 갱신하는 등 높은 인플레이션 압력을 받고 있기 때문입니다. 연준은 인플레이션이 안정화 될때까지 추가적인 금리 인상을 시사하였습니다. 한편, 2022년 7월 금통위는 미국 기준금리의 추가적인 인상예상에 따른 한·미 금리 역전가시화 및 국내 높은 물가 상승률이 지속되는점(2022.06 소비자물가지수 6.0%) 등을 고려하여 1.75%인 기준 금리를 2.25%로 0.50%p 인상하였습니다.

2022년 7월 28일, 미국 FOMC에서는 지난 6월에 이어 기준금리를 0.75%p 인상하는 자이언트스텝을 단행하였으며, 2022년 8월 25일 금통위에서도 0.25%p의 기준금리 인상을 발표하였습니다. 더불어 2022년 9월 22일, 11월 3일 미국 FOMC에서도 0.75%p의 기준금리가 인상되며 4연속 자이언트스텝이 단행되었습니다. 한편, 미국을 비롯한 글로벌 중앙은행들의 연이은 기준금리 인상 및 양적긴축 기조에 대한 대응으로 2022년 10월 12일 금통위에서 0.50%p, 11 월 24일 금통위에서 0.25%p의 기준금리를 인상하였습니다. 2022년 12월 15일, 미국 FOMC에서는 기준금리를 0.50%p 인상하며 인상폭을 다소 축소했습니다. 기준금리 인상 속도가 소폭 감소했지만, 같이 공개된 23년 말 dot-plot이 기존 4.6%에서 5.1%로 상향조정되는 등 파월 의장은 인플레이션 제어에 대한 강한 의지를 보였고, 지속적인 금리 인상을 시사했습니다.

2023년 2월 미국 FOMC에서는 성명문을 통해 '인플레 둔화'를 언급하며 만장일치로 0.25%p 인상을 단행했습니다. 또한, 연준은 추가 긴축 필요성을 피력하는 한편, 이제는 속도보다는 추가 정도를 결정해야 한다고도 문구를 수정하였습니다. 3월 FOMC에서도 여전히 높은 물가와 견조한 고용시장을 바탕으로 0.25%p 인상을 단행하였으나, 성명서 문구 변화와 금리 전망 유지 등을 통해 미 연준은 금융안정으로 시선을 이동시키겠다는 의지를 보여주었습니다. 또한, 점도표를 통해 금리 전망 수준을 5.1%로 지난 12월과 동일하게 유지하며 5월에 한차례 가량의 추가 인상 여지만을 남겨두었습니다. 이후 5월 FOMC에서는 0.25%p 인상을 단행하였으나 성명서 문구를 통해 향후 동결 가능성을 시사하였고, 실제 6월에는 기준금리를 5.00~5.25%로 동결하며 금리 인상 속도 조절에 나섰습니다. 그러나 계속해서 견조한 미국 고용시장과 높은 물가 레벨이 유지되면서 미 연준은 7월 FOMC에서 0.25%p의 기준금리 인상을 단행하였고, 성명서 문구를 기존대로 유지하며 추가 긴축 가능성을 여전히 열어두었습니다. 9월 FOMC에서는 기준금리가 동결되었으나, 올해와 내년도 성장 전망치 상향 조정 및 실업률 하향 조정을 통해 추가 인상의 여지를 여전히 남겨두었습니다. 증권신고서 제출일 전일 기준 미국 기준금리는 5.25~5.50%를 유지하고 있습니다.

2023년 1월 금통위에서는 물가 안정을 위한 긴축 기조 지속 필요성으로 기준금리를 기존 3.25%에서 3.50%로 0.25%p 인상을 단행하였습니다. 다만 한국은행은 파급효과 등을 점검하며 추가 인상 필요성을 판단하겠다고 문구를 일부 수정하며 금리 동결 가능성을 내비쳤습니다. 2월 금통위에서는 기준금리를 3.50%로 동결하였습니다. 기준금리는 동결하였으나, 최종금리 수준을 3.75%로 보는 위원이 지난 1월 3명에서 5명으로 크게 바뀌며 추가 인상 가능성을 열어두었습니다. 4월 금통위는 지난 2월과 동일하게 기준금리를 동결하였으며, 긴축 기조를 유지하며 그간의 파급효과를 점검하겠다는 입장을 유지하였습니다. 5월 및 7월 금통위 또한 기존의 긴축 기조를 유지하겠다는 입장을 반복하며 기준금리를 3.50%로 동결하였습니다. 8월 금통위에서는 미국 통화정책 불확실성 및 중국발 경기 리스크 확대 등을 고려하여 기준금리를 동결하기로 결정하였습니다. 10월 금통위는 이스라엘-팔레스타인 전쟁으로 인한 지정학적 리스크와 국제유가 급등락 등에 따라 물가 상방 리스크가 높아진 점을 지적하며 기준금리를 동결하였습니다. 11월 금통위 및 2024년 1월까지 지난 2023년 2월부터 8회 연속 동결하였습니다. 한국은행은 높은 물가에도 불구하고 경기 부진 리스크 및 가계대출이 역대 최대 규모로 불어나는 금융안정 리스크를 고려한 결정이었습니다. 증권신고서 제출일 전일 기준 한국 기준금리는 3.50%를 유지하고 있습니다.

COVID-19에 의해 촉발된 글로벌 경기 악화는 전세계적으로 백신 접종이 이루어지고 방역 체계가 강화되며 바이러스 종식 시 회복될 것으로 전망되었습니다. 그러나 주요국의 통화긴축 정책 강화, 인플레이션 지속 등에 따른 불확실성 확대 및 이스라엘-팔레스타인 사태로 인한 국제정세의 긴장감 고조 등으로 인해 기관투자자의 투자 심리가 상당 부분 위축될 가능성이 있습니다. 또한, 개별회사의 신용도 및 재무안정성을 바탕으로 실적이 저조한 회사나 신용등급 강등 가능성이 있는 회사에 대한 투자 심리는 위축될 것으로 전망됩니다.

상기 기술된 국내외 경제 여건 및 시장의 흐름, 최근 유사 신용등급의 무보증 공모 회사채 발행사례 등을 종합적이고 합리적으로 검토하여, 발행회사와 공동대표주관회사는 본 사채 발행 공모희망금리를 아래와 같이 결정하였습니다.

※ 결 론

발행회사와 공동대표주관회사는 상기와 같이 1) 민간채권평가회사 평가금리 및 국고대비 스프레드 동향, 2) 최근 동일등급, 동일만기 회사채 발행사례 및 수요예측 참여 현황, 3) 최근 당사 발행현황 4) 채권시장 동향 및 전망 등을 종합적으로 고려하였으며, 이를 바탕으로 에스케이렌터카(주) 제56-1회, 제56-2회 및 제56-3회 무보증사채의 공모희망금리를 다음과 같이 결정하였습니다.

[제56-1회]

청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최종으로 제공하는 에스케이렌터카(주) 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)'에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다.

[제56-2회]

청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최종으로 제공하는 에스케이렌터카(주) 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)'에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다.

[제56-3회]

청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최종으로 제공하는 에스케이렌터카(주) 5년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)'에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다.

발행회사와 공동대표주관회사는 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아니므로, 투자 결정을 위한 판단, 수요예측 및 청약시 참고사항으로 활용해야 하며, 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있습니다. 수요예측 후 유효수요 및 금리는「무보증사채 수요예측 모범규준」 및 공동대표주관회사의 수요예측 지침에 의거하여 공동대표주관회사와 발행회사가 협의하여 결정합니다. 수요예측 결과를 반영한 정정공시는 2024년 01월 22일에 이루어질 예정입니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 수요예측

(1) "공동대표주관회사"는 "기관투자자"를 대상으로「증권 인수업무 등에 관한 규정」 제2조 제7호 및 제12조에 따라 "수요예측"을 실시하고 "발행회사"와 협의하여 발행금액 및 발행금리를 결정한다. 단, "기관투자자" 중 투자일임ㆍ신탁업자는 다음 요건을 충족하는 투자일임ㆍ신탁업자를 수요예측에 참여하도록 하며, 이에 대한 확인서를 받아야 한다.

- 투자일임ㆍ신탁고객이 기관투자자일 것, 다만 「증권 인수업무 등에 관한 규정」 제2조 제18호에 따른 고위험고수익투자신탁과 「자본시장과 금융투자업에 관한 법률 시행령」 제103조 제2호의 불특정금전신탁의 경우에는 기관투자자 여부에 관계없이 참여가 가능하다.

- 투자일임ㆍ신탁고객이 「증권 인수업무 등에 관한 규정」 제17조의2 제5항 제2호에 따라 불성실수요예측 참여자로 지정된 자가 아닐 것

(2) 본 사채의 수요예측은 「무보증사채 수요예측 모범규준」에 따라 진행하며, 수요예측 방법은 "한국금융투자협회"의 "K-Bond" 프로그램 및 FAX 접수방법을 사용한다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 서면접수 등의 수요예측 방법을 결정한다.

(3) 수요예측기간은 2024년 01월 18일 09시부터 16시 00분까지로 한다.

(4) "본 사채"의 수요예측 공모희망 금리

[제56-1회]

"본 사채"의 수요예측 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최종으로 제공하는 에스케이렌터카(주) 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)'에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다.

[제56-2회]

"본 사채"의 수요예측 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최종으로 제공하는 에스케이렌터카(주) 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)'에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다.

[제56-3회]

"본 사채"의 수요예측 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최종으로 제공하는 에스케이렌터카(주) 5년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)'에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다.

(5) "수요예측"에 따른 배정은「무보증사채 수요예측 모범규준」에 따라 "공동대표주관회사"가 결정한다.

(6) "수요예측"에 따른 배정 후, "공동대표주관회사"는 배정결과를 FAX 또는 전자우편의 형태로 배정받을 투자자에게 송부한다.

(7) "수요예측" 결과는 "발행회사"와 "공동대표주관회사"에 한해서만 공유할 수 있다. 단, "본 사채"의 발행금리와 발행금액에 대하여 법원, 금융위원회 등 정부기관(준정부기관및 정부기관에 준하거나 그 업무를 위탁받아 수행하는 감독기관 및 단체 등 포함)으로부터 자료 등의 요구를 받는 경우, "공동대표주관회사"는 법률이 허용하는 범위 내에서 즉시 "발행회사"에 통지하고 최소한의 자료만을 제공한다.

(8) "공동대표주관회사"는 수요예측 참여자의 불성실 수요예측 참여자 지정 여부를 확인하여야 한다.

(9) "공동대표주관회사"는 수요예측 참여자의 신청수량 및 가격 기재 시 착오방지 등을 위한 대책을 마련하여야 한다.

(10) "공동대표주관회사"는 수요예측 참여자가 원하는 경우 금리대별로 희망물량을 신청할 수 있도록 하여야 한다.

(11) "공동대표주관회사"는 집합투자업자의 경우 수요예측 참여시 고유재산과 그 외의 재산(집합투자재산, 투자일임재산, 신탁재산 등)을 구분하여 접수하여야 한다.

(12) "공동대표주관회사"는 수요예측기간 중 경쟁률을 공개하여서는 아니 된다.

(13) "공동대표주관회사"는 공모금액 미달 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니 된다.

(14) 수요예측 종료 후, 제출된 증권신고서에 대한 금융감독원의 정정요구명령 등으로 인하여 발행일정이 변경될 경우에도 별도의 수요예측을 재실시하지 않고 최초의 수요예측 결과를 따른다.

(15) "공동대표주관회사"는 수요예측 관련 사항을 기록하고 이와 관련된 자료를 발행일로부터 3년 이상 보관하여야 한다.

(16) 기타 본 조에서 정하지 않은 사항은 "무보증사채 수요예측 모범규준"을 따른다.

나. 공모금리 결정 및 배정

(1) "공동대표주관회사"는 수요예측 참여자의 성향 및 가격평가능력 등을 감안하여 수요예측 참여자의 금리결정 가중치를 달리할 수 있다.

(2) "공동대표주관회사"는 공모금리 결정시 과도하게 높거나 낮은 금리로 참여한 물량(이를 제외한 물량을 '유효수요'라 함)에 대하여는 이를 배제하거나 낮은 가중치를 부여할 수 있다.

(3) "유효수요"의 산정방법은 "공동대표주관회사"의 내부 기준에 따른다.

(4) "공동대표주관회사"는 대표주관계약 체결시 기재된 수요예측 및 공모금리 결정 방법에 따라 공모금리가 결정되면 그 결과를 최대한 반영하여 발행하여야 한다.

(5) 공모금리는 수요예측 결과를 감안하여 결정하게 되므로 수요예측 이전에 발행금리를 확약하는 일체의 행위를 하여서는 아니 된다.

(6) "인수단"은 수요예측 참여물량이 증권신고서에 기재된 발행예정 금액을 초과하는 경우 자기계산으로 인수 할 수 없다. 단, 과도하게 높거나 낮은 금리로 수요예측에 참여한 물량은 초과물량에 산입하지 아니할 수 있다.

(7) 수요예측 참여물량이 증권신고서에 기재된 발행예정 금액에 미달하여 "인수단"이 잔여물량을 자기계산으로 인수하는 경우 유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량) 중 가장 높은 금리 미만으로 인수할 수 없다.

(8) "공동대표주관회사"는 수요예측 시 과도하게 낮은 금리에 참여한 자를 합리적 사유 없이 우대 배정하여서는 아니된다.

(9) "공동대표주관회사"는 금리를 제시하지 않은 수요예측 참여자에 대하여 낮은 가중치를 부여하여 배정하여야 한다.

(10) "공동대표주관회사"는 수요예측 참여여부, 참여시기, 참여금액, 참여자의 성향 및 투자행태 등을 감안하여 공모채권 배정에 있어 가중치를 달리할 수 있으며, 수요예측에 참여한 자에 대하여는 수요예측에 참여하지 않은 청약자에 비해 우대하여 배정하여야 한다.

(11) "본 사채"의 "인수단"은 「무보증사채 수요예측 모범규준」에 따라 "공동대표주관회사"가 납입일 당일 수요예측 및 청약의 결과를 반영하여 배정된 내역에 따라 배정할 것을 위임한다. "공동대표주관회사"는 선량한 관리자의 주의의무로 이를 수행한다.

다. 불성실 수요예측 참여자의 관리

(1) "공동대표주관회사"는 수요예측 참여자의 불성실 수요예측 참여자 지정 여부를 확인하여야 한다.

(2) "공동대표주관회사"는 수요예측 참여자를 대상으로 아래의 불성실 수요예측 참여행위가 발생한 경우 향후 무보증사채 발행 시 일정기간 수요예측 참여가 제한되며 공모채권을 배정받을 수 없다는 사실을 충분히 고지하여 실제 배정 받은 물량을 신청하도록 하여야 한다.

(ⅰ) 수요예측에 참여하여 공모채권을 배정받은 후 청약을 하지 아니하거나 청약 후 사채청약대금을 납입하지 아니한 경우

(ⅱ) 수요예측 참여시 관련정보를 허위로 작성·제출하는 경우

(ⅲ) "인수단"과의 이면 합의 등을 통해 사전에 약정된 금리로 수요예측에 참여하는 경우

(ⅳ) 그 밖에 인수질서를 문란케 한 행위로서 제1호 내지 제3호에 준하는 경우

(3) "공동대표주관회사"는 상기 불성실 수요예측 참여행위가 발생한 경우 관련사항을 지체없이 한국금융투자협회에 제출하여야 한다.

라. 청약

(1) 일정

- 청약일: 2024년 01월 26일

- 청약서 제출기한: 2024년 01월 26일 오후 12시까지

(2) 청약대상: 수요예측에 참여하여 우선배정 받은 “기관투자자”만 청약할 수 있다. 단, 수요예측을 통해 배정된 금액의 총합계가 "발행회사"의 최종 발행금액에 미달하는 경우에 한하여 수요예측에 참여하지 않은 기관투자자, 전문투자자 및 일반투자자("본사채"의 청약자 중, 기관투자자 및 전문투자자를 제외한 투자자를 말한다. 이하 같다.)도 청약에 참여할 수 있다.

(3) 청약단위: 최저청약금액은 10억원 이상으로 하며, 10억원 이상은 10억원 단위로 한다.

(4) 청약증거금 : 사채 발행가액의 100%에 해당하는 금액으로 하고, 청약증거금은 2024년 01월 26일에 "본 사채의" 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니한다.

(5) 청약서를 송부한 청약자는 당일 16시까지 청약증거금을 납부한다.

(6) 청약기간 종료일 마감시간까지 청약서를 송부하지 아니한 청약에 대해서는 미청약으로 간주하고, 미청약에 대해서는 제6조 제2항을 따른다.

(7) 청약 및 배정방법 :

1. 청약자는 소정의 청약서에 필요한 사항을 기재한 후 기명날인 또는 서명하여 청약취급처에 FAX 또는 전자우편의 형태로 제출하는 방법으로 청약한다.

2. 청약자는 1인 1건에 한하여 청약할 수 있으며, "금융실명거래 및 비밀보장에 관한법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을하여야 한다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 본다.

3. "본 사채"에 투자하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조 제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약전 투자설명서를 교부받아야 한다.

① 교부장소 : "인수단"의 본ㆍ지점

② 교부방법 : "본 사채"의 투자설명서는 상기의 교부장소에서 인쇄된 문서 및 전자문서의 방법으로 교부합니다.

③ 교부일시 : 2024년 01월 26일

④ 기타사항 :

(i) "본 사채" 청약에 참여하고자 하는 투자자는 청약전 반드시 "투자설명서"를 교부받은 후 교부확인서에 서명하여야 하며, "투자설명서"를 교부받지 않고자 할 경우, "투자설명서" 수령거부의사를 서면 등으로 표시하여야 하며, 전화ㆍ전신ㆍFAX, 전자우편 등으로도 "투자설명서" 수령거부의사를 표시할 수 있다. 해당지점은 "본 사채"의 "투자설명서"(수령/수령거부) 확인서를 보관하도록 한다.

(ii) "투자설명서" 교부를 받지 않거나, 수령거부의사를 서면, 전화ㆍ전신ㆍFAX, 전자우편 등의 방법으로 표시하지 않을 경우 "본 사채"의 청약에 참여할 수 없다.

| ※ 관련법규 <자본시장과 금융투자업에 관한 법률> 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조(정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. <개정 2013.5.28> 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 <자본시장과 금융투자업에 관한 법률 시행령> 제11조(증권의 모집ㆍ매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. <개정 2009.10.1, 2010.12.7, 2013.6.21> 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 「신용정보의 이용 및 보호에 관한 법률」에 따른 신용평가회사(이하 "신용평가회사"라 한다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주(법 제9조제1항제1호에 따른 최대주주를 말한다. 이하 같다)와 발행주식총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조(투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009.7.1, 2013.6.21> 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

마. 배정

(1) 수요예측에 참여한 "기관투자자"(이하 "수요예측 참여자"로 함. 이하 같음)가 수요예측 결과에 따라 배정된 금액을 청약하는 경우에는 수요예측 결과에 따라 배정받은 금액(청약금액이 배정받은 금액보다 적은 경우 청약금액)의 100%를 우선배정한다.

(2) "수요예측 참여자"의 총 청약금액이 발행금액 총액에 미달된 경우에 한하여 발행금액 총액에서 "수요예측 참여자"의 최종 배정금액을 공제한 잔액을 청약일 당일 오후 12시까지 청약서 접수를 완료한 전문투자자 및 기관투자자와 일반투자자에게 배정할 수 있다. 단, 청약자의 질적인 측면을 고려하여 "공동대표주관회사"가 그 배정받는 자 등을 결정할 수 있다. 또한 본 채권의 배정은 금융투자협회 「무보증사채 수요예측 모범규준」및 "공동대표주관회사"의 내부 지침에 근거하여 "공동대표주관회사"가 결정하되, 수요예측 결과에 따른 "유효수요"의 범위를 반영하여 합리적으로 결정하며, 「무보증사채 수요예측 모범규준」 - 5. 배정의 관한 사항 - 라. 납입예정 물량 배정 원칙에 따라 본채권 수요예측에 참여한 투자자에 대해서는 수요예측에 참여하지 않은 청약자에 비해 우대 배정한다.

(3) (1) 및 (2)호에 따라 "수요예측 참여자"의 총 청약금이 발행금액 총액에 미달되는 경우 다음의 방법으로 배정한다.

(i) 전문투자자 및 기관투자자 : 수요예측에 참여한 투자자가 수요예측을 통해 배정받은 수량 외에 추가 청약을 하는 경우 추가 청약금에 대하여 우선배정한다. 우선배정 후에도 총 청약금이 발행금액 총액에 미달되는 경우 수요예측에 참여하지 않은 투자자에 대하여 청약금액에 비례하여 안분배정한다. 이 경우 청약자별 배정금액 중 오십억원 미만의 금액은 절사하며 잔여금액은 최대 청약자에게 배정한다. 단, 동순위 최대 청약자가 2인 이상인 경우에는 "공동대표주관회사"가 합리적으로 판단하여 배정한다.

(ii) 일반투자자 : 전문투자자 및 기관투자자 배정 후 잔액이 발생한 경우, 그 잔액에 대하여 다음과 같은 방법으로 배정한다.

a. 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하는 경우에는 추첨에 의하여 최저청약단위를 배정한다.

b. 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하지 않는 경우에는 청약자의 청약금액에 관계없이 최저청약단위를 우선배정하고, 최저청약단위를 초과하는 청약분에 대하여는 그 초과 청약금액에 비례하여 최저청약단위로 안분배정한다.

c. 상기 a, b의 방법으로 배정한 후 잔액이 발생한 경우, 그 잔액에 대하여는 최초 인수예정 비율대로 인수단이 인수하며 "본 사채"의 납입일 당일 납입은행에 인수금액을 납입한다. 단, 각 "인수단"의 최종 인수금액은 인수단 간 협의에 의하여 정할 수 있다.

(4) 각 "인수단"은 "발행회사"로 하여금 전자등록을 신청할 수 있도록 전자등록 내역을 "발행회사"에 통보하여야 한다. 단, 전자등록 신청에 관련한 사항은 본 인수계약서 제17조 2항에 따라 "공동대표주관회사"에게 위임한다.

바. 일정

(1) 납입기일: 2024년 01월 26일

(2) 발행일: 2024년 01월 26일

사. 납입장소

신한은행 대기업영업3부

아. 상장일정

(1) 상장신청예정일: 2024년 01월 23일

(2) 상장예정일: 2024년 01월 26일

자. 사채권교부예정일

등록기관인 한국예탁결제원에 「주식ㆍ사채 등의 전자등록에 관한 법률」에 따라 전자등록하고 사채권은 발행하지 않습니다.

차. 기타 모집 또는 매출에 관한 사항

(1) 본사채는 주식ㆍ사채 등의 전자등록에 관한 법률에 따라 전자등록하고 사채권은 발행하지 않습니다.

(2) 본 사채권의 원리금 지급은 에스케이렌터카(주)가 전적으로 책임을 집니다.

(3) 원금상환이나 이자지급을 이행하지 아니한 때에는 해당 원금 및 이자에 대하여, 각 해당 지급기일 익일부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행의 연체대출이율중 최고이율을 적용하되, 동 연체대출 최고이율이 본 사채 이자율을 하회하는 경우에는 본 사채 이자율을 적용합니다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [회 차 : | 제 56-1회 | ] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| SK증권(주) | 00131850 | 서울특별시 영등포구 국제금융로 8길 31 | 10,000,000,000 | 0.30 | 총액인수 |

| NH투자증권(주) | 00120182 | 서울특별시 영등포구 여의대로 108 | 10,000,000,000 | 0.30 | 총액인수 |

| 신한투자증권(주) | 00138321 | 서울특별시 영등포구 여의대로 70 | 10,000,000,000 | 0.30 | 총액인수 |

| 교보증권(주) | 00113359 | 서울특별시 영등포구 의사당대로 97 | 10,000,000,000 | 0.30 | 총액인수 |

| 주1) 본 사채의 발행가액은 수요예측 후 확정될 예정으로, 제56-1회. 제56-2회 및 제56-3회의 무보증사채 발행총액은 수요예측 결과에 따라 "공동대표주관회사"와의 협의에 의해 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. 주2) "최종 인수수수료"는 발행회사의 판단에 따라 "공동대표주관회사" 및 "인수회사"에게 정액으로 지급할 수 있습니다. |

| [회 차 : | 제 56-2회 | ] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| SK증권(주) | 00131850 | 서울특별시 영등포구 국제금융로 8길 31 | 50,000,000,000 | 0.30 | 총액인수 |

| 키움증권(주) | 00296290 | 서울특별시 영등포구 여의나루로4길 18 | 30,000,000,000 | 0.30 | 총액인수 |

| 주1) 본 사채의 발행가액은 수요예측 후 확정될 예정으로, 제56-1회, 제56-2회 및 제56-3회의 무보증사채 발행총액은 수요예측 결과에 따라 "공동대표주관회사"와의 협의에 의해 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. 주2) "최종 인수수수료"는 발행회사의 판단에 따라 "공동대표주관회사" 및 "인수회사"에게 정액으로 지급할 수 있습니다. |

| [회 차 : | 제 56-3회 | ] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 키움증권(주) | 00296290 | 서울특별시 영등포구 여의나루로4길 18 | 10,000,000,000 | 0.30 | 총액인수 |

| KB증권(주) | 00164876 | 서울특별시 영등포구 여의나루로 50 | 20,000,000,000 | 0.30 | 총액인수 |

| 주1) 본 사채의 발행가액은 수요예측 후 확정될 예정으로, 제56-1회, 제56-2회 및 제56-3회의 무보증사채 발행총액은 수요예측 결과에 따라 "공동대표주관회사"와의 협의에 의해 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. 주2) "최종 인수수수료"는 발행회사의 판단에 따라 "공동대표주관회사" 및 "인수회사"에게 정액으로 지급할 수 있습니다. |

나. 사채의 관리

| [회 차 : 제56-1회 ] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| 한국증권금융(주) | 00159643 | 서울특별시 영등포구 국제금융로8길 10 | 40,000,000,000 | 2,000,000 | - |

| 주) 본 사채의 발행가액은 수요예측 후 확정될 예정으로, 수요예측 결과에 따라 위탁금액이 조정될 수 있습니다. |

| [회 차 : 제56-2회 ] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| 한국증권금융(주) | 00159643 | 서울특별시 영등포구 국제금융로8길 10 | 80,000,000,000 | 2,500,000 | - |

| 주) 본 사채의 발행가액은 수요예측 후 확정될 예정으로, 수요예측 결과에 따라 위탁금액이 조정될 수 있습니다. |

| [회 차 : 제56-3회 ] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| 한국증권금융(주) | 00159643 | 서울특별시 영등포구 국제금융로8길 10 | 30,000,000,000 | 3,500,000 | - |

| 주) 본 사채의 발행가액은 수요예측 후 확정될 예정으로, 수요예측 결과에 따라 위탁금액이 조정될 수 있습니다. |

다. 특약사항

"인수계약서"상의 특약사항은 다음과 같습니다.

|

"발행회사"는 "본 사채"의 상환을 완료하기 이전에 아래의 사항이 발생하였을 경우에는 지체없이 "인수단"에게 통보하여야 한다. 단, 공시되어있는 경우 공시로 갈음한다. 1. "발행회사"의 주식이나 주식으로 교부할 수 있거나 발행요구권을 행사할 수 있는 어떠한 증권을 발행하기로 하는 이사회의 결의가 있은 때 2. "발행회사"의 발행어음 또는 수표의 부도 혹은 기타 사유로 금융기관으로부터 거래가 정지된 때 3. "발행회사"의 영업의 일부 또는 전부의 변경, 정지 또는 양도 4. "발행회사"의 영업목적의 변경 5. 화재, 홍수 등 천재지변, 재해로 "발행회사"에게 막대한 손해가 발생한 때 6. "발행회사"가 다른 회사를 인수 또는 합병하거나 "발행회사"가 다른 회사에 인수 또는 합병될 때, "발행회사"를 분할하고자 할 때, 기타 발행회사의 조직에 관한 중대한 변경이 있는 때 7. "자산재평가법"에 의하여 자산재평가 착수보고서와 재평가신고를 한 때 11. 기타 "발행회사" 경영상 중대한 영향을 미치는 사항이 발생한 때 |

II. 증권의 주요 권리내용

가. 일반적인 사항

| (단위 : 원, %) |

| 회 차 | 금 액 | 이자율 | 만기일 | 비고 |

|---|---|---|---|---|

| 제56-1회 무보증사채 | 40,000,000,000 | 주2) | 2026.01.26 | - |

| 제56-2회 무보증사채 | 80,000,000,000 | 주2) | 2027.01.26 | - |

| 제56-3회 무보증사채 | 30,000,000,000 | 주2) | 2029.01.26 | - |

| 주1) 본 사채의 수요예측은 「무보증사채 수요예측 모범규준」 및 "공동대표주관회사"의 내부지침에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 "K-Bond" 시스템을 사용합니다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 수요예측 방법을 결정하며, "K-Bond" 프로그램 사용 불가 시 수요예측 방법의 우선 순위는 "FAX, 전자우편, 서면 접수" 의 순서로 합니다. 수요예측기간은 2024년 01월 18일 09시부터 16시까지로 합니다. 주2) 본 사채의 이자율은 수요예측 결과에 따라 아래의 금리밴드를 기준으로 결정될 예정입니다. [제56-1회] 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최종으로 제공하는 에스케이렌터카(주) 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)'에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. [제56-2회] 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최종으로 제공하는 에스케이렌터카(주) 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)'에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. [제56-3회] 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최종으로 제공하는 에스케이렌터카(주) 5년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)'에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. 주3) 상기 기재된 총액(권면총액, 모집총액, 발행가액)은 예정금액이며, 제56-1회, 제56-2회 및 제56-3회의 무보증사채 발행총액은 수요예측 결과에 따라 금 삼천억원(\300,000,000,000) 이하의 범위 내에서 발행회사와 공동대표주관회사가 협의하여 결정 또는 변경할 수 있습니다. |

나. 기한의 이익 상실에 관한 사항("사채모집위탁계약서 제1-2조 14항")

"갑"은 발행회사인 에스케이렌터카(주)를 지칭하며, "을"은 사채관리회사인 한국증권금융(주)를 지칭합니다.

|

14. 기한의 이익 상실에 관한 사항 가. 기한의 이익 상실 (1) 기한의 이익의 즉시 상실 다음 중 어느 하나의 사유가 발생한 경우에 “갑”은 즉시 본 사채에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 “을”에게 이를 통지하여야 한다. (가) “갑”(“갑”의 청산인이나 “갑”의 이사를 포함)이 파산 또는 회생절차개시의 신청을 한 경우 (나) “갑”(“갑”의 청산인이나 “갑”의 이사를 포함) 이외의 제3자가 “갑”에 대한 파산 또는 회생절차개시의 신청을 하고 “갑”이 이에 동의(“갑” 또는 그 대표자가 법원의 심문에서 동의 의사를 표명한 경우포함)하거나 위 제3자에 의한 해당 신청이 있은 후 10일 이내에 그 신청이 취하 되거나 법원의 기각 결정이 내려지지 아니한 경우. 이 경우 “갑”의 동의가 있는 경우에는 그 동의 의사가 법원에 제출된 시점(심문시 동의 의사 표명이 있는 경우에는 해당 심문 종결시)을, 기타의 경우에는 제3자에 의한 신청일로부터 10일이 도과된 때를 각 그 기준으로 하되 후자의 경우 그 기간 도과 전에 법원에 의한 파산이나 회생 관련 보전처분이나 절차중지명령 또는 회생절차개시결정이나 파산선고가 내려지면 그 때를 기준으로 한다. (다) “갑”에게 존립기간의 만료 등 정관으로 정한 해산사유의 발생, 법원의 해산명령 또는 해산판결, 주주총회의 해산결의가 있는 경우 (라) “갑”이 휴업 또는 폐업하는 경우(단, 노동쟁의로 인한 일시적인 휴업은 제외한다.) (마) “갑”이 발행, 배서, 보증, 인수한 어음 또는 수표가 부도처리 되거나 기타의 이유로 은행거래 또는 당좌거래가 정지된 때와 “갑”에게 금융결제원(기타 어음교환소의 역할을 하는 기관을 포함한다)의 거래정지처분이 있는 때 및 채무불이행명부등재 신청이 있는 때 등 “갑”이 지급불능 또는 지급정지의 상태에 이른 것으로 인정되는 경우 (바) 본 사채의 만기가 도래하였음에도 “갑”이 그 정해진 원리금 지급 의무를 해태하는 경우 (사) “갑”의 부채총액이 자산총액을 초과하여 채권금융기관이 상환기일 연장, 원리금감면, 대출금의 출자전환 기타 이에 준하는 방법으로 채권을 재조정할 필요가 있다고 인정되는 경우 (아) 감독관청이 “갑”의 중요한 영업에 대해 정지 또는 취소처분을 내린 경우 ("중요한 영업"이라 함은 "갑"의 업종, 사업구조 등을 고려할 때 해당 영업에 대한 정지 또는 취소처분이 내려지는 경우 "갑"이 그의 주된 사업을 영위할 수 없을 것으로 객관적으로 판단되는 영업을 말한다) (자) "갑"이 본 사채 이외 사채에 관하여 기한의 이익을 상실한 경우 (차) "갑"이 기업구조조정촉진법에 따라 주채권은행으로부터 부실징후기업에 해당한다는 통보를 받거나 동법 제5조 제2항 각 호의 관리절차의 개시를 신청한 경우 또는 금융기관에 의한 경영관리 기타 이와 유사한 사적 절차 등이 개시된 때(법률의 제정 또는 개정 등으로 인하여 이와 유사한 절차가 개시된 경우를 포함한다) (2) ‘기한의 이익 상실 선언’에 의한 기한의 이익 상실 다음 중 어느 하나의 사유가 발생한 경우에 본 사채의 사채권자 및 “을”은 사채권자집회의 결의에 따라 “갑”에 대한 서면통지를 함으로써 “갑”이 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있다. (가) 원금의 일부를 상환하여야 할 의무 또는 기한이 도래한 이자지급의무를 불이행하여, 통지한 변제유예기간 내에 변제하지 못한 경우 (나) 본 사채에 의한 채무를 제외한 “갑”의 채무 중 원금 일천오백억원(₩ 150,000,000,000) 이상의 채무에 대하여, 만기에 지급이 해태된 경우 또는 의무불이행으로 인하여 기한의 이익이 상실된 경우 또는 당해 채무에 관한 의무 불이행으로 관련 담보가 실행된 경우 (다) “갑”의 재산의 전부 또는 중요부분에 압류명령이 결정된 경우 또는 임의경매가 개시된 경우 (라) “갑”이 제2-2조 제1항, 제2-3조, 제2-4조 제1항 및 제2항, 제2-5조, 제2-5조의2의 의무를 위반한 경우 (본 의무 위반의 판단 기준은 당해 발행회사의 분기, 반기 또는 회계연도 전체에 대한 각 보고서 기재를 기준으로 하되 그보다 더 최근의 일시에 의한 발행회사 서류에 따를 때 그 위반이 인정되는 경우 그에 의할 수 있다.) (마) “갑”의 재산의 전부 또는 중요부분에 대하여 가압류, 가처분이 선고되고, 60일 이내에 취소되지 않은 경우 (바) “갑”이 (라) 기재 각 의무를 제외한 본 계약상의 의무의 이행 또는 준수를 해태한 경우로서, 그 치유가 불가능한 경우 또는 치유가 가능한 경우로서 “을”이나 사채권자가 사채권자집회의 결의, 또는 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 3분의 1이상을 보유한 사채권자의 동의를 얻어 “갑”에게 이러한 해태의 치유를 구하는 통지를 한 후 60일이 경과하여도 당해 해태가 치유되지 아니한 경우 (사) 위 (다) 또는 (마)의 "갑"의 재산의 전부 또는 중요부분이라 함은 그 재산에 대한 강제집행(체납처분을 포함한다) 또는 담보권 실행이 이루어지는 경우 "갑"의 영업 또는 본 사채의 상환이 사실상 불가능할 정도의 주요 재산을 말한다. (3) 사채권자가 (2)에 따라 기한의 이익 상실 선언을 한 경우 및 (2)의 (바)에 따라 해태의 치유를 구하는 청구를 하는 경우에는 즉시 “을”에게도 통지하여야 한다. (4) (1) 및 (2)에 따라 기한의 이익이 상실되면 “갑”은 원금전액과 기한의 이익이 상실된 날까지 발생한 이자 중 미지급액을 즉시 변제하여야 한다. 나. ‘기한의 이익 상실에 대한 원인사유의 불발생 간주’ (1) 사채권자는 다음 중 어느 하나의 요건을 충족할 경우 “갑” 및 “을”에게 서면으로 통지함으로써 기 발생한 ‘기한이익상실 원인사유’를 발생하지 않은 것으로 간주할 수 있다. 단, 가. (2) (가)의 경우에는 (가)에 정해진 방법에 의하여서만 이를 행할 수 있다. (가) 사채권자집회의 결의가 있는 경우 (나) 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 3분의2이상을 보유한 사채권자의 동의가 있는 경우 (2) (1)에 따른 ‘기한의 이익 상실에 대한 원인 사유 불발생 간주’는 다른 ‘기한이익상실 원인사유’ 또는 새로 발생하는 ‘기한이익상실 원인사유’에 영향을 미치지 아니한다. 다. 기한의 이익 상실의 취소 사채권자는 다음의 요건이 모두 충족된 경우에는 사채권자집회의 결의를 얻어 “갑” 및 “을”에게 서면으로 통지함으로써 기한의 이익 상실을 취소할 수 있다. (가) 기한의 이익 상실로 인하여 지급기일이 도래한 것으로 간주되는 원리금 지급채무를 제외하고, 모든 ‘기한이익상실사유’ 또는 ‘기한이익상실 원인사유’가 치유되거나 불발생한 것으로 간주될 것 (나) ㉠ 지급기일이 경과한 이자 및 이에 대한 제2-1조 제3항의 연체이자(기한의 이익 상실선언으로 인하여 지급하여야 할 이자는 제외한다.)와 ㉡ ‘기한이익상실사유’ 또는 ‘기한이익상실 원인사유’의 발생과 관련하여 “을”이 지출하였거나 지출할 비용의 상환을 하기에 충분한 금액을 “을”에게 지급하거나 예치할 것 라. 기한의 이익 상실과 관련된 기타 구제 방법 “을”은 사채권자집회의 결의를 얻어 다음 중 어느 하나의 조치로써 가. (2)에 의한 기한의 이익 상실 선언에 갈음하거나 이와 병행할 수 있다. (가) 본 사채에 대한 보증 또는 담보의 요구 (나) 기타 본 사채의 원리금 지급 및 본 계약상의 의무의 이행을 강제하기에 필요하거나 적절한 조치 |

다. 중도상환을 청구할 수 있는 권리(Call-option 등)가 회사에 부여되어 있는 경우 중도상환권 또는 매도청구권의 조건, 통지방법 등

당사가 발행하는 제56-1회, 제56-2회 및 제56-3회 무보증사채는 무기명식 이권부 무보증사채이며, 본 사채에는 Call-Option이나 Put-Option 등의 조기상환권이 부여되어 있지 않습니다. 또한, 주식으로 전환될 수 있는 전환청구권이 부여되어 있지 않습니다.

라. 사채 보유자의 권리가 다른 채권자의 권리보다 후순위일 경우 그에 관한 내용, 선순위채권자의 권리잔액

당사가 발행하는 제56-1회, 제56-2회 및 제56-3회 무보증사채는 당사의 무담보 및 무보증 채무(사채를 포함하며 이에 한하지 않음. 단, 법령에 의하여 우선권이 인정되는 채무는 제외함)와 동순위에 있습니다.

바. 발행회사의 의무

| 구분 | 원리금지급 | 조달자금의 사용 | 재무비율 유지 | 담보권 설정제한 | 자산매각 한도 |

|---|---|---|---|---|---|

| 내용 | "본 계약"에서 정하는 시기와 방법으로 원리금을 지급 |

채무상환자금 | 부채비율 950% | 자기자본의 300% | 자산총계의 70% |

| 구분 | 지배구조 변경제한 | 사채관리계약 이행상황보고서 |

사채관리회사에 대한 보고 및 통지의무 |

발행회사의 책임 |

|---|---|---|---|---|

| 내용 | 본 사채의 원리금지급의무 이행이 완료될 때까지 "발행회사"의 지배구조 변경사유가 발생하지 않도록 함 | 사업보고서 및 반기보고서 제출일로부터 30일 이내에 제출 |

사업보고서, 분/반기보고서 제출, 주요사항신고의무 발생사실 등 기한이익상실사항 등 |

허위 또는 중대한 정보가 누락된 자료 및 정보를 제출하거나 불성실한 이행으로 인하여 손해를 발생시킬 시 배상책임 |

| 주1) 당사가 본 사채의 발행과 관련하여 2024년 01월 16일 주식회사 한국증권금융(주)과 맺은 사채관리계약과 관련하여 재무비율 유지, 담보권설정 제한, 자산 처분제한 및 지배구조변경 제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 주2) 상기 재무비율 유지, 담보권 설정제한 및 자산매각 한도의 조항은 연결재무제표 기준으로 적용합니다. |

※ 발행회사의 의무 및 책임 ("사채모집위탁계약서 제2-1조 ~ 제2-8조")

"갑"은 발행회사인 에스케이렌터카(주)를 지칭하며, "을"은 사채관리회사인 한국증권금융(주)를 지칭합니다.

|