|

|

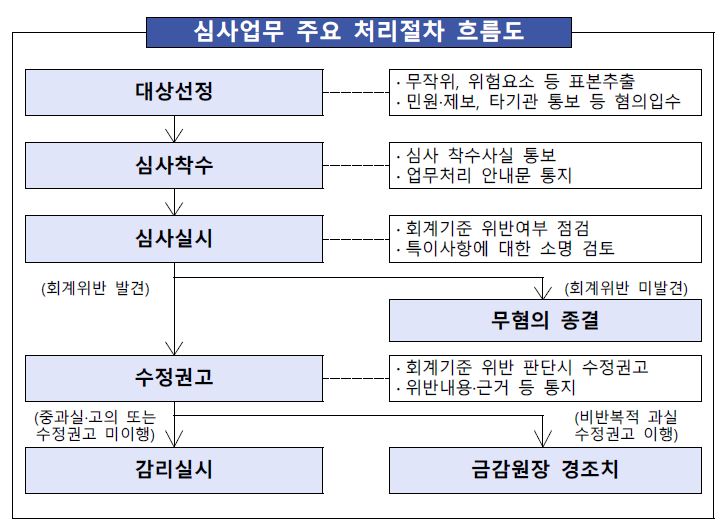

심사업무 주요 처리절차 흐름도 |

정 정 신 고 (보고)

| 2023년 11월 27일 |

1. 정정대상 공시서류 : 투자설명서

2. 정정대상 공시서류의 최초제출일 : 2023년 11월 08일

3. 정정사항

| ※ 금번 정정사항은 3분기 보고서 및 재무제표 심사 현황을 반영하기 위한 자진 정정으로, 정정사항 확인의 편의를 위해 정정사항은 '굵은 하늘색'을 사용하여 기재하였습니다. |

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| ※ 요약정보는 본문의 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않았습니다. ※ 단순 오타인 경우 별도의 색깔 표시 없이 정정하였습니다. |

||||

| 제1부 모집 또는 매출에 관한 사항 | ||||

| I. 모집 또는 매출에 관한 일반사항 |

||||

| 1. 공모개요 | 부 | 3분기 보고서 제출에 따른 기재 정정 |

[주1] 정정 전 | [주1] 정정 후 |

| 2. 공모방법 | [주2] 정정 전 | [주2] 정정 후 | ||

| 4. 모집 또는 매출절차 등에 관한 사항 | [주3] 정정 전 | [주3] 정정 후 | ||

| III. 투자위험요소 - [투자자 유의사항] | [주4] 정정 전 | [주4] 정정 후 | ||

| III. 투자위험요소 - 1. 사업위험 | ||||

| 사. 핵심 연구개발인력 유출 위험 | 부 | 3분기 보고서 제출에 따른 기재 정정 |

[주5] 정정 전 | [주5] 정정 후 |

| 카. 의약품 유통사업 관련 위험 | [주6] 정정 전 | [주6] 정정 후 | ||

| III. 투자위험요소 - 2. 회사위험 |

||||

| 가. 관리종목 지정 및 상장폐지 위험 | 부 | 3분기 보고서 제출 및 재무제표 심사 현황 반영을 위한 기재 정정 |

[주7] 정정 전 | [주7] 정정 후 |

| 나. 지속적인 영업손실 및 당기순손실 발생에 따른 위험 | [주8] 정정 전 | [주8] 정정 후 | ||

| 다. 재무안정성 악화 위험 | [주9] 정정 전 | [주9] 정정 후 | ||

| 라. 현금흐름 악화 위험 | [주10] 정정 전 | [주10] 정정 후 | ||

| 마. 잦은 자금조달로 인한 주주가치 희석화 | [주11] 정정 전 | [주11] 정정 후 | ||

| 바. 지속적인 연구개발비용 투입에 따른 손익 악화 위험 | [주12] 정정 전 | [주12] 정정 후 | ||

| 사. 최대주주의 낮은 지분율과 지분 희석에 따른 경영권 변동 위험 | [주13] 정정 전 | [주13] 정정 후 | ||

| 자. 특수관계자 간 거래 관련 위험 | [주14] 정정 전 | [주14] 정정 후 | ||

| 차. 재무제표 심사 착수 관련 위험 | [주15] 정정 전 | [주15] 정정 후 | ||

| III. 투자위험요소 - 3. 기타위험 | ||||

| 다. 신주 상장에 따른 주가 하락 위험 | 부 | 3분기 보고서 제출에 따른 기재 정정 |

[주16] 정정 전 | [주16] 정정 후 |

| 라. 주가하락에 따른 발행금액 감소 위험 | [주17] 정정 전 | [주17] 정정 후 | ||

| 마. 청약률 미달에 따른 자금조달 실패 위험 | [주18] 정정 전 | [주18] 정정 후 | ||

| 차. 차입공매도 유상증자 참여 제한 관련 위험 | [주19] 정정 전 | [주19] 정정 후 | ||

| 제2부 발행인에 관한 사항 |

||||

| 2023년 3분기 보고서 제출로 인해 내용 전반이 수정됨에 따라 본 정정표에 별도로 기재하지 않았습니다. | ||||

[주1] 정정 전

당사는 2023년 09월 18일 개최한 최초 이사회 결의를 통해 기명식 보통주 8,000,000주를 주주우선공모 방식으로 발행하기로 결의하였습니다.

금번 주주우선공모 유상증자의 발행 개요는 다음과 같습니다.

| (단위: 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출) 가액 | 모집(매출) 총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식 보통주 | 8,000,000 | 500 | 3,685 | 29,480,000,000 | 주주우선공모 |

| 주1: | 1주의 모집가액 및 모집총액은 예정 발행가액을 기준으로 산정하였으며, 확정되지 않은 금액입니다. |

| 주2: | 최초 이사회결의일: 2023년 09월 18일, 정정 이사회결의일: 2023년 10월 24일 |

공모가격의 결정방법은 본 증권신고서 "제1부 모집 또는 매출에 관한 사항 - I. 모집 또는 매출에 관한 일반사항 - 3. 공모가격 결정방법"을 참고하시기 바랍니다. 예정발행가액은 신주배정기준일(2023년 11월 10일)을 기산일로 하여 산정하였으며, 최종 발행가액은 구주주 청약초일 전 3거래일에 확정되어 익영업일에 당사 홈페이지(http://www.qurient.com) 및 금융감독원 전자공시시스템에 공시될 예정입니다.

(중략)

■ 공모일정 등에 관한 사항

| [주주우선공모 유상증자 주요 일정] |

| 일자 | 업무내용 | 비고 |

|---|---|---|

| 2023년 09월 18일 | 이사회결의 및 주요사항보고서 제출 | - |

| 2023년 09월 18일 | 증권신고서 및 예비투자설명서 제출 | - |

| 2023년 10월 06일 | (정정)증권신고서 및 예비투자설명서 제출 |

- |

| 2023년 10월 24일 | (정정)증권신고서 및 예비투자설명서 제출 |

- |

| 2023년 11월 08일 | 권리락을 위한 예정발행가액 산정 | 신주배정기준일 전 제3거래일 |

| 2023년 11월 09일 | 권리락 | - |

| 2023년 11월 09일 | 3분기 보고서 제출(예정) | - |

| 2023년 11월 10일 | (정정)증권신고서 제출(예정) | 3분기 보고서 반영을 위한 자진 정정 |

| 2023년 11월 10일 | 신주배정기준일 | 주주확정일 |

| 2023년 11월 24일 | 확정발행가액 산정 | 구주주 청약초일 제3거래일 전 |

| 2023년 11월 27일 | 확정발행가액 공고 | 금융감독원 전자공시시스템 (http://dart.fss.or.kr) 당사 인터넷 홈페이지 (http://www.qurient.com) |

| 2023년 11월 29일 ~ 2023년 11월 30일 |

구주주 청약 | 케이비증권(주) 홈페이지 (http://www.kbsec.com) |

| 2023년 12월 04일 ~ 2023년 12월 05일 |

일반공모 청약 | 케이비증권(주) 홈페이지 (http://www.kbsec.com) |

| 2023년 12월 07일 | 청약배정결과 및 환불공고 | - |

| 2023년 12월 07일 | 환불 및 주금납입 | - |

| 2023년 12월 11일 | 무상증자 신주배정기준일 | - |

| 2023년 12월 22일 | 유상증자 신주상장예정일 | - |

| 2024년 01월 08일 | 무상증자 신주상장예정일 | - |

| 주1: | 당사가 제출한 증권신고서 등 제반서류에 대해 금융감독원이 심사하는 과정에서 정정 요구 등에 따라 상기 일정이 변경될 수 있습니다. |

| 주2: | 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 투자자에게 귀속됩니다. |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2023년 09월 19일 | 2023년 11월 24일 |

※ 무상증자에 관한 사항

당사는 2023년 09월 18일 개최된 최초 이사회에서 무상증자를 결의하였으며, 2023년 12월 11일을 무상증자 신주배정기준일로 하여 유상증자 후 주주명부에 기재된 주주(자기주식 제외)에 대하여 소유주식 1주당 0.30주의 비율로 신주를 무상으로 배정하는 증자를 시행할 예정입니다. 무상증자로 발행되는 6,385,683주는 유상증자 후 예상되는 발행주식수 21,285,613주 대비 30%입니다. 금번 유상증자로 인해 발행되는 신주의 경우에도 자동적으로 무상증자에 참여하여 신주를 받을 수 있는 권리가 발생하게 됩니다.

[무상증자 개요]

| 구 분 | 내 용 |

|---|---|

| 무상증자 신주배정 기준일 | 2023년 12월 11일 |

| 무상증자 신주의 주당 발행가액 | 500원 |

| 무상증자 신주의 종류와 수 | 보통주 6,385,683주 |

| 1주당 신주배정 수 | 보통주 0.30주 |

| 무상증자 신주의 재원 | 주식발행초과금 |

| 무상증자 신주권 유통 예정일 | 2024년 01월 08일 |

| 무상증자 신주상장일 | 2024년 01월 08일 |

| 주1: | 무상증자 신주의 수는 현재까지 발행한 주식의 총수에서 자기주식을 제외한 유통주식수에 금번 유무상증자 이사회 결의시 결의한 유상증자 주식수를 더한 주식수에 0.30을 곱한 주식수 입니다.(단수주 미만 절사) |

| 주2: | 상기 증자 전 발행주식총수는 금번 유상증자 전 발행주식총수와 유상증자시 발행되는 신주의 합이며, 무상증자 신주 수는 자기주식수 변동, 단수주 등에 의하여 변동될 수 있습니다. (단, 배정결과 1주 미만 단수주는 신주의 상장 초일 종가를 기준으로 현금 지급합니다.) |

[주1] 정정 후

당사는 2023년 09월 18일 개최한 최초 이사회 결의를 통해 기명식 보통주 8,000,000주를 주주우선공모 방식으로 발행하기로 결의하였습니다.

금번 주주우선공모 유상증자의 발행 개요는 다음과 같습니다.

| (단위: 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출) 가액 | 모집(매출) 총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식 보통주 | 8,000,000 | 500 | 3,685 | 29,480,000,000 | 주주우선공모 |

| 주1: | 1주의 모집가액 및 모집총액은 예정 발행가액을 기준으로 산정하였으며, 확정되지 않은 금액입니다. |

| 주2: | 최초 이사회결의일: 2023년 09월 18일, 정정 이사회결의일: 2023년 10월 24일, 2023년 11월 08일, 2023년 11월 10일 |

공모가격의 결정방법은 본 증권신고서 "제1부 모집 또는 매출에 관한 사항 - I. 모집 또는 매출에 관한 일반사항 - 3. 공모가격 결정방법"을 참고하시기 바랍니다. 예정발행가액은 신주배정기준일(2023년 11월 10일)을 기산일로 하여 산정하였으며, 최종 발행가액은 구주주 청약초일 전 3거래일에 확정되어 익영업일에 당사 홈페이지(http://www.qurient.com) 및 금융감독원 전자공시시스템에 공시될 예정입니다.

(중략)

■ 공모일정 등에 관한 사항

| [주주우선공모 유상증자 주요 일정] |

| 일자 | 업무내용 | 비고 |

|---|---|---|

| 2023년 09월 18일 | 이사회결의 및 주요사항보고서 제출 | - |

| 2023년 09월 18일 | 증권신고서 및 예비투자설명서 제출 | - |

| 2023년 10월 06일 | (정정)증권신고서 및 예비투자설명서 제출 |

- |

| 2023년 10월 24일 | (정정)증권신고서 및 예비투자설명서 제출 |

- |

| 2023년 11월 08일 | 권리락을 위한 예정발행가액 산정 | 신주배정기준일 전 제3거래일 |

| 2023년 11월 09일 | 권리락 | - |

| 2023년 11월 09일 | 3분기 보고서 제출(예정) | - |

| 2023년 11월 10일 | (정정)증권신고서 제출(예정) | 3분기 보고서 반영을 위한 자진 정정 |

| 2023년 11월 10일 | 신주배정기준일 | 주주확정일 |

| 2023년 12월 04일 |

확정발행가액 산정 | 구주주 청약초일 제3거래일 전 |

| 2023년 12월 05일 |

확정발행가액 공고 | 금융감독원 전자공시시스템 (http://dart.fss.or.kr) 당사 인터넷 홈페이지 (http://www.qurient.com) |

| 2023년 12월 07일 ~ 2023년 12월 08일 |

구주주 청약 | 케이비증권(주) 홈페이지 (http://www.kbsec.com) |

| 2023년 12월 12일 ~ 2023년 12월 13일 |

일반공모 청약 | 케이비증권(주) 홈페이지 (http://www.kbsec.com) |

| 2023년 12월 15일 |

청약배정결과 및 환불공고 | - |

| 2023년 12월 15일 |

환불 및 주금납입 | - |

| 2023년 12월 19일 |

무상증자 신주배정기준일 | - |

| 2024년 01월 04일 | 유상증자 신주상장예정일 | - |

| 2024년 01월 15일 |

무상증자 신주상장예정일 | - |

| 주1: | 당사가 제출한 증권신고서 등 제반서류에 대해 금융감독원이 심사하는 과정에서 정정 요구 등에 따라 상기 일정이 변경될 수 있습니다. |

| 주2: | 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 투자자에게 귀속됩니다. |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2023년 09월 19일 | 2023년 12월 04일 |

※ 무상증자에 관한 사항

당사는 2023년 09월 18일 개최된 최초 이사회에서 무상증자를 결의하였으며, 2023년 12월 19일을 무상증자 신주배정기준일로 하여 유상증자 후 주주명부에 기재된 주주(자기주식 제외)에 대하여 소유주식 1주당 0.30주의 비율로 신주를 무상으로 배정하는 증자를 시행할 예정입니다. 무상증자로 발행되는 6,385,874주는 유상증자 후 예상되는 발행주식수 21,286,250주 대비 30%입니다. 금번 유상증자로 인해 발행되는 신주의 경우에도 자동적으로 무상증자에 참여하여 신주를 받을 수 있는 권리가 발생하게 됩니다.

[무상증자 개요]

| 구 분 | 내 용 |

|---|---|

| 무상증자 신주배정 기준일 | 2023년 12월 19일 |

| 무상증자 신주의 주당 발행가액 | 500원 |

| 무상증자 신주의 종류와 수 | 보통주 6,385,874주 |

| 1주당 신주배정 수 | 보통주 0.30주 |

| 무상증자 신주의 재원 | 주식발행초과금 |

| 무상증자 신주권 유통 예정일 | 2024년 01월 15일 |

| 무상증자 신주상장일 | 2024년 01월 15일 |

| 주1: | 무상증자 신주의 수는 현재까지 발행한 주식의 총수에서 자기주식을 제외한 유통주식수에 금번 유무상증자 이사회 결의시 결의한 유상증자 주식수를 더한 주식수에 0.30을 곱한 주식수 입니다.(단수주 미만 절사) |

| 주2: | 상기 증자 전 발행주식총수는 금번 유상증자 전 발행주식총수와 유상증자시 발행되는 신주의 합이며, 무상증자 신주 수는 자기주식수 변동, 단수주 등에 의하여 변동될 수 있습니다. (단, 배정결과 1주 미만 단수주는 신주의 상장 초일 종가를 기준으로 현금 지급합니다.) |

| 주3: | 금번 유상증자는 모집주선 방식으로 진행됨에 따라 유상증자를 통한 최종 모집주식수가 8,000,000주보다 적을 수 있으며, 이에 무상증자 신주의 수도 변동될 수 있습니다. |

[주2] 정정 전

| [공모방식: 주주우선공모] |

| 모집대상 | 주 수(%) | 비 고 |

|---|---|---|

| 구주주 청약 | 8,000,000주(100.00%) | - 구주 1주당 신주 배정비율: 1주당 0.6021551282주(주2) - 신주배정 기준일: 2023년 11월 10일 |

| 일반모집 청약 (고위험고수익투자신탁, 벤처기업투자신탁, 일반투자자 청약 포함) |

- | - 구주주 청약 후 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합계 | 8,000,000주(100.00%) | - |

| 주1: | 금번 실시하는 유상증자는 「자본시장과 금융투자업에 관한 법률」제165조의6 및 당사의 정관에 의거하여 주주우선공모 방식으로 이루어집니다. |

| 주2: | 구주주의 개인별 청약한도는 '신주배정기준일' 18시 00분 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱하여 산정된 배정주식수로 하며, 1주 미만은 절사합니다. 단, '신주배정기준일'은 증권신고서의 효력 발생과 유관기관과의 협의과정에 따라 변경될 수 있으며, '신주배정기준일' 현재 신주배정비율은 자기주식의 변동, 주식매수매수선택권의 행사, 주식관련사채 및 전환우선주의 전환(행사) 등으로 인하여 변경될 수 있습니다. |

| 주3: | 구주주 청약 결과 발생한 실권주 및 단수주는 "모집주선회사"가 일반에게 공모하되, 『증권 인수업무 등에 관한 규정』 제9조 제2항 제3호에 따라 고위험고수익투자신탁에 전체 일반공모 주식수의 5%를 배정합니다. 또한 『증권 인수업무 등에 관한 규정』 제9조 제2항 제4호, 제6호 나목에 의거하여 벤처기업투자신탁에 전체 일반공모 주식수의 30%를 배정하되, 벤처기업투자신탁에 배정하는 금액은 『증권 인수업무 등에 관한 규정』 제9조 제8항에 따라 해당 벤처기업투자신탁의 자산총액의 100분의 10 이내가 되도록 합니다. 이 경우, 자산총액은 고위험고수익투자신탁, 벤처기업투자신탁을 운용하는 기관투자자가 제출한 자료를 기준으로 산정합니다. 나머지 65%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분없이 배정합니다. 또한, 고위험고수익투자신탁 배정분(전체 일반공모 주식수의 5%)과 벤처기업투자신탁 배정분(전체 일반공모 주식수의 30%) 및 이외 개인 및 법인투자자 배정분(전체 일반공모 주식수의 65%)에 대한 청약경쟁률과 최종 배정은 청약자 유형군별로 별도 산출 및 배정합니다. |

| 주4: | 상기 일반공모를 실시한 이후에도 미청약 상태로 남는 잔여주식에 대하여는 미발행 처리합니다. |

| 주5: |

「자본시장법과금융투자업에관한법률」제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2023년 09월 19일부터 2023년 11월 24일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. ※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

■ 구주주 1주당 배정비율 산출근거

| 구 분 | 상세 내역 |

|---|---|

| A. 보통주식 | 12,418,697주 |

| B. 우선주식 | 866,916주 |

| C. 발행주식총수(A+B) | 13,285,613주 |

| D. 자기주식 + 자기주식신탁 | - |

| E. 자기주식을 제외한 발행주식총수 (C-D) | 13,285,613주 |

| F. 유상증자 주식수 | 8,000,000주 |

| G. 증자비율 (F/C) | 60.22% |

| H. 우리사주조합 배정 | - |

| I. 구주주배정 (F-H) | 8,000,000주 |

| J. 구주주 1주당 배정비율 (I/E) | 0.6021551282 |

| 주1: | 신주의 배정비율은 자기주식의 변동, 주식매수선택권의 행사, 주식관련사채 및 전환우선주의 전환(행사) 등으로 인하여 변경될 수 있습니다. |

[주2] 정정 후

| [공모방식: 주주우선공모] |

| 모집대상 | 주 수(%) | 비 고 |

|---|---|---|

| 구주주 청약 | 8,000,000주(100.00%) | - 구주 1주당 신주 배정비율: 1주당 0.6021262583주(주2) - 신주배정 기준일: 2023년 11월 10일 |

| 일반모집 청약 (고위험고수익투자신탁, 벤처기업투자신탁, 일반투자자 청약 포함) |

- | - 구주주 청약 후 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합계 | 8,000,000주(100.00%) | - |

| 주1: | 금번 실시하는 유상증자는 「자본시장과 금융투자업에 관한 법률」제165조의6 및 당사의 정관에 의거하여 주주우선공모 방식으로 이루어집니다. |

| 주2: | 구주주의 개인별 청약한도는 '신주배정기준일' 18시 00분 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱하여 산정된 배정주식수로 하며, 1주 미만은 절사합니다. 단, '신주배정기준일'은 증권신고서의 효력 발생과 유관기관과의 협의과정에 따라 변경될 수 있으며, '신주배정기준일' 현재 신주배정비율은 자기주식의 변동, 주식매수매수선택권의 행사, 주식관련사채 및 전환우선주의 전환(행사) 등으로 인하여 변경될 수 있습니다. |

| 주3: | 구주주 청약 결과 발생한 실권주 및 단수주는 "모집주선회사"가 일반에게 공모하되, 『증권 인수업무 등에 관한 규정』 제9조 제2항 제3호에 따라 고위험고수익투자신탁에 전체 일반공모 주식수의 5%를 배정합니다. 또한 『증권 인수업무 등에 관한 규정』 제9조 제2항 제4호, 제6호 나목에 의거하여 벤처기업투자신탁에 전체 일반공모 주식수의 30%를 배정하되, 벤처기업투자신탁에 배정하는 금액은 『증권 인수업무 등에 관한 규정』 제9조 제8항에 따라 해당 벤처기업투자신탁의 자산총액의 100분의 10 이내가 되도록 합니다. 이 경우, 자산총액은 고위험고수익투자신탁, 벤처기업투자신탁을 운용하는 기관투자자가 제출한 자료를 기준으로 산정합니다. 나머지 65%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분없이 배정합니다. 또한, 고위험고수익투자신탁 배정분(전체 일반공모 주식수의 5%)과 벤처기업투자신탁 배정분(전체 일반공모 주식수의 30%) 및 이외 개인 및 법인투자자 배정분(전체 일반공모 주식수의 65%)에 대한 청약경쟁률과 최종 배정은 청약자 유형군별로 별도 산출 및 배정합니다. |

| 주4: | 상기 일반공모를 실시한 이후에도 미청약 상태로 남는 잔여주식에 대하여는 미발행 처리합니다. |

| 주5: |

「자본시장법과금융투자업에관한법률」제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2023년 09월 19일부터 2023년 12월 04일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. ※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

■ 구주주 1주당 배정비율 산출근거

| 구 분 | 상세 내역 |

|---|---|

| A. 보통주식 | 12,420,821주 |

| B. 우선주식 | 865,429주 |

| C. 발행주식총수(A+B) | 13,286,250주 |

| D. 자기주식 + 자기주식신탁 | - |

| E. 자기주식을 제외한 발행주식총수 (C-D) | 13,286,250주 |

| F. 유상증자 주식수 | 8,000,000주 |

| G. 증자비율 (F/C) | 60.21% |

| H. 우리사주조합 배정 | - |

| I. 구주주배정 (F-H) | 8,000,000주 |

| J. 구주주 1주당 배정비율 (I/E) | 0.6021262583 |

| 주1: | 신주의 배정비율은 자기주식의 변동, 주식매수선택권의 행사, 주식관련사채 및 전환우선주의 전환(행사) 등으로 인하여 변경될 수 있습니다. |

[주3] 정정 전

가. 모집 또는 매출 조건

| 항 목 | 내 용 | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 기명식 보통주 8,000,000주 | |||||||||||||||||||

| 주당 모집가액 또는 매출가액 | 예정가액 | 3,685원 | ||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||

| 모집총액 또는 매출총액 | 예정가액 | 29,480,000,000원 | ||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||

| 청 약 단 위 |

1) 구주주의 청약단위는 1주로 합니다.

단, 일반공모 청약자의 청약한도는 "일반공모 배정분"의 100% 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 간주합니다. |

|||||||||||||||||||

| 구주주 청약기간 |

개시일 | 2023년 11월 29일 | ||||||||||||||||||

| 종료일 | 2023년 11월 30일 | |||||||||||||||||||

| 일반공모 청약기간 |

개시일 | 2023년 12월 04일 | ||||||||||||||||||

| 종료일 | 2023년 12월 05일 | |||||||||||||||||||

| 청약증거금 | 주당 모집가액의 100% | |||||||||||||||||||

| 납입기일 | 2023년 12월 07일 | |||||||||||||||||||

| 배당기산일(결산일) | 2023년 01월 01일 | |||||||||||||||||||

| 주1: | 본 증권신고서와 제반서류는 금융감독원에서 심사하는 과정에서 정정요구 등을 조치받을 수 있으며, 정정요구 등이 발생할 경우에는 공시서류에 기재된 일정이 변경될 수 있습니다. |

| 주2: | 본 증권신고서의 효력발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 일 자 | 방 법 |

|---|---|---|

| 신주발행 및 배정기준일(주주확정일) 공고 |

2023년 09월 18일 | 당사 인터넷 홈페이지 (http://www.qurient.com) |

| 모집가액 확정의 공고 | 2023년 11월 27일 | 전자공시시스템 (http://dart.fss.or.kr) 당사 인터넷 홈페이지 (http://www.qurient.com) |

| 일반공모 청약공고 | 2023년 12월 01일 | 당사 인터넷 홈페이지 (http://www.qurient.com) 케이비증권 홈페이지 (http://www.kbsec.com) |

| 일반공모 배정공고 | 2023년 12월 07일 | 케이비증권 홈페이지 (http://www.kbsec.com) |

| 주1: | 일반공모는 구주주 청약 후 발생하는 단수주 및 실권주에 대해 진행될 예정입니다. |

(2) 청약 방법

1) 구주주 청약: 구주주 중 주권을 증권회사에 예탁한 실질주주는 주권을 예탁한 증권회사의 본ㆍ지점 및 모집주선회사인 케이비증권(주)의 본ㆍ지점에서 청약할 수 있습니다. 다만, 구주주 중 증권회사에 예탁하지 않고 자기명의의 주권을 직접 보유하고 있는 명부상 주주는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 모집주선회사인 케이비증권(주)의 본ㆍ지점에서 청약할 수 있습니다. 청약시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 합니다. 단, 청약증거금은 청약금액의 100%로 하며, 청약증거금은 주금납입일에 납입금으로 대체하되, 청약증거금에 대해서는 무이자로 합니다.

2) 일반공모 청약: 해당 청약사무 취급처에서 사전에 정하여 공시하는 청약방법에 따라 청약사무취급처에 실명확인증표와 소정의 청약서, 청약증거금을 제시하고 청약합니다. 단, 청약증거금은 청약금액의 100%로 하며, 청약증거금은 주금납입일에 납입금으로 대체하되, 청약증거금에 대해서는 무이자로 합니다. 한개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개의 청약처에 대한 복수청약은 불가능합니다. 고위험고수익투자신탁, 벤처기업투자신탁은 청약 시 청약사무 취급처에 「증권 인수업무 등에 관한 규정」제2조 제18호 내지 20호에 따른 요건을 충족하고, 제9조 제4항에 해당하지 않음을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

3) 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」제9조 제5항에 규정된 전문투자자 및 자본시장과금융투자업에관한법률시행령 제132조에따라 투자설명서의 교부가 면제되는 자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

4) 기타

① 일반공모 청약분을 배정함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을 청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다.

② 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

③ 청약자는 '금융실명거래및비밀보장에관한법률'에 의거하여 실지 명의에 의해 청약해야 합니다.

④ '자본시장법과금융투자업에관한법률' 제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2023년 09월 19일부터 2023년 11월 24일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

| ※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우(매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

5) 청약한도

① 구주주의 개인별 청약한도는 '신주배정기준일' 18시 00분 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.6021551282주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, '신주배정기준일' 현재 신주의 배정비율은 자기주식의 변동, 주식매수매수선택권의 행사, 주식관련사채 및 전환우선주의 전환(행사) 등으로 인하여 변경될 수 있습니다.

② 일반공모 청약자의 청약한도는 일반공모 총 공모주식수 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 간주합니다.

(3) 청약사무 취급처

1) 구주주 중 실질주주: 주권을 예탁한 증권회사 및 케이비증권(주) 본ㆍ지점

2) 구주주 중 명부주주: 케이비증권(주) 본ㆍ지점

3) 일반공모 청약자: 케이비증권(주) 본ㆍ지점

| 청약취급처 | 청약방법 | 청약절차 | |

|---|---|---|---|

| 구주주 | 실권주 일반청약자 | ||

| 모집주선회사: 케이비증권(주) |

영업점 내방 청약 | 투자설명서 교부확인 후 청약가능 (단, 투자설명서 수령을 거부할 경우에는 수령거부 확인서류 제출 후 청약) |

투자설명서 교부확인 후 청약가능 (단, 투자설명서 수령을 거부할 경우에는 수령거부 확인서류 제출 후 청약) (청약종료일 16:00까지) |

| HTS, MTS, 인터넷 홈페이지를 통한 청약 |

투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약 | ① 투자설명서를 전자문서의 형태로 다운로드 받는 것에 대한 사전 동의 ② 투자설명서의 다운로드 ③ 투자설명서를 교부 받은 것에 대한 확인상기의 절차를 거친 후 청약 (청약종료일 16:00까지) |

|

| 유선청약 | 투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약(녹취를 통한 확인) | - | |

(4) 청약결과 배정방법

1) 구주주 청약: "본 주식"의 100%인 0.6021551282주는 "신주배정기준일"(2023년 11월 10일, 예정) 18시 00분 현재 주주명부에 등재된 주주에게 1주당 0.6021551282주의 비율로 배정하되, 1주 미만의 단수주는 배정하지 아니합니다. 단, "신주배정기준일"은 증권신고서의 효력 발생과 유관기관과의 협의과정에 따라 변경될 수 있으며, "신주배정기준일" 현재 신주배정비율은 자기주식의 변동, 주식매수선택권의 행사, 주식관련사채 및 전환우선주의 전환(행사) 등으로 인하여 변경될 수 있습니다.

2) 일반공모 청약: 구주주 청약 결과 발생한 실권주 및 단수주는 "모집주선회사"가 다음 각호와 같이 일반에게 공모하되, 『증권 인수업무 등에 관한 규정』 제9조 제2항 제3호에 따라 고위험고수익투자신탁에 전체 일반공모 주식수의 5%를 배정합니다. 또한, 『증권 인수업무 등에 관한 규정』 제9조 제2항 제4호, 제6호 나목에 의거하여 벤처기업투자신탁에 전체 일반공모 주식수의 30%를 배정하되, 벤처기업투자신탁에 배정하는 금액은 『증권 인수업무 등에 관한 규정』 제9조 제8항에 따라 해당 벤처기업투자신탁의 자산총액의 100분의 10 이내가 되도록 합니다. 이 경우, 자산총액은 고위험고수익투자신탁, 벤처기업투자신탁을 운용하는 기관투자자가 제출한 자료를 기준으로 산정합니다. 나머지 65%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분없이 배정합니다. 또한, 고위험고수익투자신탁 배정분(전체 일반공모 주식수의 5%)과 벤처기업투자신탁 배정분(전체 일반공모 주식수의 30%) 및 이외 개인 및 법인투자자 배정분(전체 일반공모 주식수의 65%)에 대한 청약경쟁률과 최종 배정은 청약자 유형군별로 별도 산출 및 배정합니다.

(i) 일반공모에 관한 배정수량 계산시에는 "모집주선회사"가 청약자 유형군별로 접수한 "총청약수량"을 일반공모 배정분 주식수로 나눈 청약경쟁률에 따라 각 청약자에게 배정합니다.

(ii) 일반공모에 관한 배정 시 "총청약수량"이 일반공모 배정분 주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 "모집주선회사"가 무작위 추첨방식을 통하여 배정합니다.

(ⅲ) 일반공모 청약 이후 최종적으로 미청약된 잔여 주식은 미발행처리합니다.

(5) 주권교부에 관한 사항

- 신주상장 및 유통개시일(예정): 2023년 12월 22일

(2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

(6) 투자설명서 교부에 관한 사항

① 「자본시장과 금융투자업에 관한 법률」 제124조에 의거, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받아야 합니다.

② 금번 유상증자에 청약하고자 하는 투자자(동법 제9조 제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)께서는 청약 전 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여할 수 없습니다.

③ 투자설명서 수령거부 의사표시는 서면, 전화, 전신, 팩스, 전자우편 및 이와 비슷한 전자통신으로만 하여야 합니다.

| 「자본시장과 금융투자업에 관한 법률」 |

|---|

| 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 |

| 「자본시장과 금융투자업에 관한 법률 시행령」 |

|---|

| 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산하되, 다음 각 호의 어느 하나에 해당하는 자는 제외한다. 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 「신용정보의 이용 및 보호에 관한 법률」에 따른 신용평가업자(이하 "신용평가업자"라 한다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

④ 투자설명서 교부방법 및 일시

1) 교부장소 : 케이비증권(주) 본,지점 및 홈페이지와 HTS, MTS

(구주주에게는 우편 발송할 예정입니다.)

2) 교부방법

※ 투자설명서 교부방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

| 구주주 청약자 |

1), 2), 3)을 병행 1) 등기우편 송부 2) 케이비증권(주) 본, 지점에서 교부 3) 케이비증권(주) 홈페이지나 HTS, MTS에서 교부 |

1) 우편송부 시: 구주주청약 초일인 2023년 11월 29일 전 수취 가능 2) 케이비증권(주) 본, 지점: 청약종료일(2023년 11월 30일)까지 3) 케이비증권(주) 홈페이지 또는 HTS, MTS 교부: 청약종료일(2023년 11월 30일)까지 |

| 일반 청약자 |

1), 2)를 병행 1) 케이비증권(주) 본, 지점에서 교부 2) 케이비증권(주) 홈페이지나 HTS, MTS에서 교부 |

1) 케이비증권(주) 본, 지점: 청약종료일(2023년 12월 05일)까지 2) 케이비증권(주) 홈페이지 또는 HTS, MTS 교부: 청약종료일(2023년 12월 05일)까지 |

(후략)

[주3] 정정 후

가. 모집 또는 매출 조건

| 항 목 | 내 용 | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 기명식 보통주 8,000,000주 | |||||||||||||||||||

| 주당 모집가액 또는 매출가액 | 예정가액 | 3,685원 | ||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||

| 모집총액 또는 매출총액 | 예정가액 | 29,480,000,000원 | ||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||

| 청 약 단 위 |

1) 구주주의 청약단위는 1주로 합니다.

단, 일반공모 청약자의 청약한도는 "일반공모 배정분"의 100% 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 간주합니다. |

|||||||||||||||||||

| 구주주 청약기간 |

개시일 | 2023년 12월 07일 |

||||||||||||||||||

| 종료일 | 2023년 12월 08일 |

|||||||||||||||||||

| 일반공모 청약기간 |

개시일 | 2023년 12월 12일 |

||||||||||||||||||

| 종료일 | 2023년 12월 13일 |

|||||||||||||||||||

| 청약증거금 | 주당 모집가액의 100% | |||||||||||||||||||

| 납입기일 | 2023년 12월 15일 |

|||||||||||||||||||

| 배당기산일(결산일) | 2023년 01월 01일 | |||||||||||||||||||

| 주1: | 본 증권신고서와 제반서류는 금융감독원에서 심사하는 과정에서 정정요구 등을 조치받을 수 있으며, 정정요구 등이 발생할 경우에는 공시서류에 기재된 일정이 변경될 수 있습니다. |

| 주2: | 본 증권신고서의 효력발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 일 자 | 방 법 |

|---|---|---|

| 신주발행 및 배정기준일(주주확정일) 공고 |

2023년 09월 18일 | 당사 인터넷 홈페이지 (http://www.qurient.com) |

| 모집가액 확정의 공고 | 2023년 12월 05일 |

전자공시시스템 (http://dart.fss.or.kr) 당사 인터넷 홈페이지 (http://www.qurient.com) |

| 일반공모 청약공고 | 2023년 12월 11일 |

당사 인터넷 홈페이지 (http://www.qurient.com) 케이비증권 홈페이지 (http://www.kbsec.com) |

| 일반공모 배정공고 | 2023년 12월 15일 |

케이비증권 홈페이지 (http://www.kbsec.com) |

| 주1: | 일반공모는 구주주 청약 후 발생하는 단수주 및 실권주에 대해 진행될 예정입니다. |

(2) 청약 방법

1) 구주주 청약: 구주주 중 주권을 증권회사에 예탁한 실질주주는 주권을 예탁한 증권회사의 본ㆍ지점 및 모집주선회사인 케이비증권(주)의 본ㆍ지점에서 청약할 수 있습니다. 다만, 구주주 중 증권회사에 예탁하지 않고 자기명의의 주권을 직접 보유하고 있는 명부상 주주는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 모집주선회사인 케이비증권(주)의 본ㆍ지점에서 청약할 수 있습니다. 청약시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 합니다. 단, 청약증거금은 청약금액의 100%로 하며, 청약증거금은 주금납입일에 납입금으로 대체하되, 청약증거금에 대해서는 무이자로 합니다.

2) 일반공모 청약: 해당 청약사무 취급처에서 사전에 정하여 공시하는 청약방법에 따라 청약사무취급처에 실명확인증표와 소정의 청약서, 청약증거금을 제시하고 청약합니다. 단, 청약증거금은 청약금액의 100%로 하며, 청약증거금은 주금납입일에 납입금으로 대체하되, 청약증거금에 대해서는 무이자로 합니다. 한개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개의 청약처에 대한 복수청약은 불가능합니다. 고위험고수익투자신탁, 벤처기업투자신탁은 청약 시 청약사무 취급처에 「증권 인수업무 등에 관한 규정」제2조 제18호 내지 20호에 따른 요건을 충족하고, 제9조 제4항에 해당하지 않음을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

3) 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」제9조 제5항에 규정된 전문투자자 및 자본시장과금융투자업에관한법률시행령 제132조에따라 투자설명서의 교부가 면제되는 자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

4) 기타

① 일반공모 청약분을 배정함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을 청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다.

② 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

③ 청약자는 '금융실명거래및비밀보장에관한법률'에 의거하여 실지 명의에 의해 청약해야 합니다.

④ '자본시장법과금융투자업에관한법률' 제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2023년 09월 19일부터 2023년 12월 04일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

| ※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우(매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

5) 청약한도

① 구주주의 개인별 청약한도는 '신주배정기준일' 18시 00분 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.6021262583주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, '신주배정기준일' 현재 신주의 배정비율은 자기주식의 변동, 주식매수매수선택권의 행사, 주식관련사채 및 전환우선주의 전환(행사) 등으로 인하여 변경될 수 있습니다.

② 일반공모 청약자의 청약한도는 일반공모 총 공모주식수 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 간주합니다.

(3) 청약사무 취급처

1) 구주주 중 실질주주: 주권을 예탁한 증권회사 및 케이비증권(주) 본ㆍ지점

2) 구주주 중 명부주주: 케이비증권(주) 본ㆍ지점

3) 일반공모 청약자: 케이비증권(주) 본ㆍ지점

| 청약취급처 | 청약방법 | 청약절차 | |

|---|---|---|---|

| 구주주 | 실권주 일반청약자 | ||

| 모집주선회사: 케이비증권(주) |

영업점 내방 청약 | 투자설명서 교부확인 후 청약가능 (단, 투자설명서 수령을 거부할 경우에는 수령거부 확인서류 제출 후 청약) |

투자설명서 교부확인 후 청약가능 (단, 투자설명서 수령을 거부할 경우에는 수령거부 확인서류 제출 후 청약) (청약종료일 16:00까지) |

| HTS, MTS, 인터넷 홈페이지를 통한 청약 |

투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약 | ① 투자설명서를 전자문서의 형태로 다운로드 받는 것에 대한 사전 동의 ② 투자설명서의 다운로드 ③ 투자설명서를 교부 받은 것에 대한 확인상기의 절차를 거친 후 청약 (청약종료일 16:00까지) |

|

| 유선청약 | 투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약(녹취를 통한 확인) | - | |

(4) 청약결과 배정방법

1) 구주주 청약: "본 주식"의 100%인 0.6021262583주는 "신주배정기준일"(2023년 11월 10일, 예정) 18시 00분 현재 주주명부에 등재된 주주에게 1주당 0.6021262583주의 비율로 배정하되, 1주 미만의 단수주는 배정하지 아니합니다. 단, "신주배정기준일"은 증권신고서의 효력 발생과 유관기관과의 협의과정에 따라 변경될 수 있으며, "신주배정기준일" 현재 신주배정비율은 자기주식의 변동, 주식매수선택권의 행사, 주식관련사채 및 전환우선주의 전환(행사) 등으로 인하여 변경될 수 있습니다.

2) 일반공모 청약: 구주주 청약 결과 발생한 실권주 및 단수주는 "모집주선회사"가 다음 각호와 같이 일반에게 공모하되, 『증권 인수업무 등에 관한 규정』 제9조 제2항 제3호에 따라 고위험고수익투자신탁에 전체 일반공모 주식수의 5%를 배정합니다. 또한, 『증권 인수업무 등에 관한 규정』 제9조 제2항 제4호, 제6호 나목에 의거하여 벤처기업투자신탁에 전체 일반공모 주식수의 30%를 배정하되, 벤처기업투자신탁에 배정하는 금액은 『증권 인수업무 등에 관한 규정』 제9조 제8항에 따라 해당 벤처기업투자신탁의 자산총액의 100분의 10 이내가 되도록 합니다. 이 경우, 자산총액은 고위험고수익투자신탁, 벤처기업투자신탁을 운용하는 기관투자자가 제출한 자료를 기준으로 산정합니다. 나머지 65%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분없이 배정합니다. 또한, 고위험고수익투자신탁 배정분(전체 일반공모 주식수의 5%)과 벤처기업투자신탁 배정분(전체 일반공모 주식수의 30%) 및 이외 개인 및 법인투자자 배정분(전체 일반공모 주식수의 65%)에 대한 청약경쟁률과 최종 배정은 청약자 유형군별로 별도 산출 및 배정합니다.

(i) 일반공모에 관한 배정수량 계산시에는 "모집주선회사"가 청약자 유형군별로 접수한 "총청약수량"을 일반공모 배정분 주식수로 나눈 청약경쟁률에 따라 각 청약자에게 배정합니다.

(ii) 일반공모에 관한 배정 시 "총청약수량"이 일반공모 배정분 주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 "모집주선회사"가 무작위 추첨방식을 통하여 배정합니다.

(ⅲ) 일반공모 청약 이후 최종적으로 미청약된 잔여 주식은 미발행처리합니다.

(5) 주권교부에 관한 사항

- 신주상장 및 유통개시일(예정): 2024년 01월 04일

(2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

(6) 투자설명서 교부에 관한 사항

① 「자본시장과 금융투자업에 관한 법률」 제124조에 의거, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받아야 합니다.

② 금번 유상증자에 청약하고자 하는 투자자(동법 제9조 제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)께서는 청약 전 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여할 수 없습니다.

③ 투자설명서 수령거부 의사표시는 서면, 전화, 전신, 팩스, 전자우편 및 이와 비슷한 전자통신으로만 하여야 합니다.

| 「자본시장과 금융투자업에 관한 법률」 |

|---|

| 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 |

| 「자본시장과 금융투자업에 관한 법률 시행령」 |

|---|

| 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산하되, 다음 각 호의 어느 하나에 해당하는 자는 제외한다. 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 「신용정보의 이용 및 보호에 관한 법률」에 따른 신용평가업자(이하 "신용평가업자"라 한다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

④ 투자설명서 교부방법 및 일시

1) 교부장소 : 케이비증권(주) 본,지점 및 홈페이지와 HTS, MTS

(구주주에게는 우편 발송할 예정입니다.)

2) 교부방법

※ 투자설명서 교부방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

| 구주주 청약자 |

1), 2), 3)을 병행 1) 등기우편 송부 2) 케이비증권(주) 본, 지점에서 교부 3) 케이비증권(주) 홈페이지나 HTS, MTS에서 교부 |

1) 우편송부 시: 구주주청약 초일인 2023년 12월 07일 전 수취 가능 2) 케이비증권(주) 본, 지점: 청약종료일(2023년 12월 08일)까지 3) 케이비증권(주) 홈페이지 또는 HTS, MTS 교부: 청약종료일(2023년 12월 08일)까지 |

| 일반 청약자 |

1), 2)를 병행 1) 케이비증권(주) 본, 지점에서 교부 2) 케이비증권(주) 홈페이지나 HTS, MTS에서 교부 |

1) 케이비증권(주) 본, 지점: 청약종료일(2023년 12월 13일)까지 2) 케이비증권(주) 홈페이지 또는 HTS, MTS 교부: 청약종료일(2023년 12월 13일)까지 |

(후략)

[주4] 정정 전

| [투자자 유의사항] |

|---|

| ■ 본 건 공모주식을 청약하고자 하는 투자자들은 투자결정을 하기 전에 본 공시서류의 다른 기재 부분 뿐만 아니라, 특히 아래에 기재된 「투자위험요소」를 주의 깊게 검토한 후 이를 고려하여 최종적인 투자판단을 해야 합니다. ■ 당사는 본 공시서류를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 아래 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 본 공시서류에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고 드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됩니다. ■ 만일, 아래 기재한 투자위험요소가 실제로 발생하는 경우, 당사의 사업, 재무상태, 기타 영업활동에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액의 일부 또는 전부를 잃게 될 수도 있음을 유의하시기 바랍니다. ■ 2009년 02월 04일 부로 시행된 「자본시장과금융투자업에관한법률」 제124조에 의거 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자 (전문투자자, 그밖에 대통령령으로 정하는 자를 제외함) 에게 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 안됩니다. 다만, 「자본시장과금융투자업에관한법률시행령」 제132조에 의거하여 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자는 투자설명서의 교부없이 청약이 가능합니다. ■ 당사의 재무정보는 한국채택국제회계기준(K-IFRS) 작성기준에 따라 작성되었으며, 당사의 제13기(2020년), 제14기(2021년), 제15기(2022년) 재무제표는 외부감사인의 감사를 받은 재무제표이며, 제16기(2023년) 반기 재무제표는 외부감사인의 검토를 받은 재무제표입니다. ■ 본 공시서류의 기재사항은 투자 결정을 위한 참고사항일 뿐이며, 투자에 대한 모든 손익 및 투자책임은 투자자 본인에게 귀속됨에 다시 한 번 유의하시기 바랍니다. |

주식회사 큐리언트는 의약품 연구개발을 목적으로 프랑스 파스퇴르연구소와 대한민국 정부 주도로 설립된 한국파스퇴르연구소에서 분사하여 2008년 07월 02일에 설립되었으며, 2016년 02월 29일 코스닥시장에 상장하였습니다. 현재 당사의 주요 파이프라인으로는 면역항암제인 아드릭세티닙(Q702), CDK7 저해 항암제인 Q901, 다제내성 결핵 치료제인 텔라세벡(Q203), 아토피성 피부염 치료제인 Q301이 있습니다. 당사의 사업부문은 항암제, 항생제, 항염제 등의 신약개발 활동을 하는 연구개발총괄부문과 전문의약품 유통을 담당하는 의약품유통부문으로 나뉘어져 있으며, 2023년 반기 연결기준 약 44억원의 매출액을 기록하였습니다.

| [2023년 반기 연결기준 사업부문별 매출 현황] |

| (단위: 백만원, %) |

| 사업부문 | 매출유형 | 품목 | 매출액 | 비율 |

|---|---|---|---|---|

| 의약품 연구개발 | 연구 용역/서비스 | - | - | |

| 의약품 유통사업 | 상품 | 의약품 | 4,185 | 95.61% |

| 기타 | 수수료 | 192 | 4.39% | |

| 합계 | 4,377 | 100.00% | ||

| 출처: | 당사 정기보고서 |

(후략)

[주4] 정정 후

| [투자자 유의사항] |

|---|

| ■ 본 건 공모주식을 청약하고자 하는 투자자들은 투자결정을 하기 전에 본 공시서류의 다른 기재 부분 뿐만 아니라, 특히 아래에 기재된 「투자위험요소」를 주의 깊게 검토한 후 이를 고려하여 최종적인 투자판단을 해야 합니다. ■ 당사는 본 공시서류를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 아래 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 본 공시서류에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고 드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됩니다. ■ 만일, 아래 기재한 투자위험요소가 실제로 발생하는 경우, 당사의 사업, 재무상태, 기타 영업활동에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액의 일부 또는 전부를 잃게 될 수도 있음을 유의하시기 바랍니다. ■ 2009년 02월 04일 부로 시행된 「자본시장과금융투자업에관한법률」 제124조에 의거 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자 (전문투자자, 그밖에 대통령령으로 정하는 자를 제외함) 에게 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 안됩니다. 다만, 「자본시장과금융투자업에관한법률시행령」 제132조에 의거하여 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자는 투자설명서의 교부없이 청약이 가능합니다. ■ 당사의 재무정보는 한국채택국제회계기준(K-IFRS) 작성기준에 따라 작성되었으며, 당사의 제13기(2020년), 제14기(2021년), 제15기(2022년) 재무제표는 외부감사인의 감사를 받은 재무제표이며, 제16기(2023년) 3분기 재무제표는 외부감사인의 검토를 받지 않은 재무제표입니다. 투자자께서는 이 점 참고하시기 바랍니다. ■ 본 공시서류의 기재사항은 투자 결정을 위한 참고사항일 뿐이며, 투자에 대한 모든 손익 및 투자책임은 투자자 본인에게 귀속됨에 다시 한 번 유의하시기 바랍니다. |

주식회사 큐리언트는 의약품 연구개발을 목적으로 프랑스 파스퇴르연구소와 대한민국 정부 주도로 설립된 한국파스퇴르연구소에서 분사하여 2008년 07월 02일에 설립되었으며, 2016년 02월 29일 코스닥시장에 상장하였습니다. 현재 당사의 주요 파이프라인으로는 면역항암제인 아드릭세티닙(Q702), CDK7 저해 항암제인 Q901, 다제내성 결핵 치료제인 텔라세벡(Q203), 아토피성 피부염 치료제인 Q301이 있습니다. 당사의 사업부문은 항암제, 항생제, 항염제 등의 신약개발 활동을 하는 연구개발총괄부문과 전문의약품 유통을 담당하는 의약품유통부문으로 나뉘어져 있으며, 2023년 3분기 연결기준 약 66억원의 매출액을 기록하였습니다.

| [2023년 3분기 연결기준 사업부문별 매출 현황] |

| (단위: 백만원, %) |

| 사업부문 | 매출유형 | 품목 | 매출액 | 비율 |

|---|---|---|---|---|

| 의약품 연구개발 | 연구 용역/서비스 | - | - | |

| 의약품 유통사업 | 상품 | 의약품 | 6,350 | 95.66% |

| 기타 | 수수료 | 288 | 4.34% | |

| 합계 | 6,638 | 100.00% | ||

| 출처: | 당사 정기보고서 |

(후략)

[주5] 정정 전

(전략)

2023년 반기 기준, 연구개발총괄부문 1명, 의약과학기술연구실 5명, 약리실 7명, 임상개발실 7명, QA팀 1명, 사업개발실 1명, 총 22명의 연구개발 인력이 재직 중에 있으며, 이 중 95.5%가 석박사 인력입니다.

2023년 반기 기준 조직별 연구개발인력 현황은 다음과 같습니다.

| [연구개발 조직별 인력 현황] |

| 구분 | 박사 | 석사 | 기타 | 합계 | |

|---|---|---|---|---|---|

| 연구개발총괄부문 | 1 | 0 | 0 | 1 | |

| 의약과학기술연구실 | 실장 | 1 | 0 | 0 | 1 |

| CMC개발팀 | 0 | 2 | 0 | 2 | |

| 의약화학팀 | 0 | 2 | 0 | 2 | |

| 약리실 | 실장 | 1 | 0 | 0 | 1 |

| 약리팀 | 3 | 2 | 0 | 5 | |

| 중개연구팀 | 0 | 1 | 0 | 1 | |

| 임상개발실 | 실장 | 1 | 0 | 0 | 1 |

| 임상1팀 | 0 | 3 | 0 | 3 | |

| 임상2팀 | 1 | 1 | 0 | 2 | |

| PV/RA팀 | 0 | 1 | 0 | 1 | |

| - | QA팀 | 0 | 0 | 1 | 1 |

| 사업개발실 | - | 0 | 1 | 0 | 1 |

| 합 계 | 8 | 13 | 1 | 22 | |

| 출처: | 당사 제공 |

최근 3년간 연구개발 인력의 증감 추이는 다음과 같습니다. 최근 3년간 큰 폭의 변동 없이 18명 이상의 연구개발 조직을 구성하고 있으며, 2023년 반기 기준 전년도 말 대비 3명의 인력이 증가하여 22명 수준을 유지하고 있습니다.

| [연구개발 인력 증감 추이] |

| 구분 | 기초 | 증가 | 감소 | 기말 |

|---|---|---|---|---|

| 2023년 반기 | 19 | 3 | 0 | 22 |

| 2022년 | 18 | 4 | 3 | 19 |

| 2021년 | 18 | 4 | 4 | 18 |

| 2020년 | 18 | 0 | 0 | 18 |

| 출처: | 당사 제공 |

| 주1: | 2020년, 2021년의 경우 대표이사, QA팀, 사업개발실을 연구부문에서 제외한 수치로 정기보고서 상에 반영하였기 때문에, 기존 공시자료와 수치가 상이할 수 있습니다. |

(중략)

상기한 연구개발 인력을 통해 당사는 신약 개발 활동에 집중하고 있으며, 매년 매출액 규모를 크게 상회하는 수준의 연구개발비를 집행하고 있습니다. 당사의 연구개발비에는 시험분석료 및 원재료비, 연구원 인건비 등이 포함되어 있습니다. 위탁용역비의 경우 임상/비임상, 기초연구 등을 수행하기 위해 전임상 및 임상시험수탁기관(CRO), 원료의약품 및 의약품 제형 생산기관(CMO) 등에 지급하는 비용으로, 의약품을 합성하여 활성을 평가하고, 동물과 사람에서 독성과 약효를 평가하는 시험분석료입니다. 연결 기준으로 2020년 약 137억원, 2021년 약 164억원, 2022년 약 197억원을 집행하였으며, 2023년 반기 기준 약 96억원의 연구개발비가 발생하였습니다. 이는 당기 매출액의 220~336% 수준에 해당하는 금액이며, 2020년에는 매출이 발생하지 않았음에도 불구하고 약 137억원의 연구개발비가 발생하였습니다. 최근 3년간 당사의 연결기준 연구개발비용 추이는 다음과 같습니다.

| [최근 3년간 연결 기준 연구개발비용 추이] |

| (단위: 백만원, %) |

| 구 분 | 2023년 반기 | 2022년 | 2021년 | 2020년 | |

|---|---|---|---|---|---|

| 비용의 성격별 분류 |

원재료비 | - | 26 | 2 | 6 |

| 인건비(주1) | 827 | 1,357 | - | - | |

| 위탁용역비 | 8,805 | 18,305 | 16,436 | 13,918 | |

| 연구개발비용 합계 | 9,633 | 19,687 | 16,438 | 13,923 | |

| (정부보조금) | - | - | - | -216 | |

| 보조금 차감 후 금액 | 9,633 | 19,687 | 16,438 | 13,707 | |

| 회계처리 내역 |

판매비와 관리비 | 9,633 | 19,687 | 16,438 | 13,707 |

| 회계처리금액 계 | 9,633 | 19,687 | 16,438 | 13,707 | |

| 당기 매출액 | 4,377 | 8,469 | 4,886 | - | |

| 연구개발비 / 매출액 비율 | 220.08% | 232.47% | 336.44% | - | |

| 출처: | 당사 정기보고서 |

| 주1: | 반올림으로 인한 단수차이로 합계가 일부 상이할 수 있습니다. |

| 주2: | 2020년의 경우 매출이 발생하지 않아 기재하지 않았습니다. |

(후략)

[주5] 정정 후

(전략)

2023년 3분기 기준, 연구개발총괄부문 1명, 의약과학기술연구실 5명, 약리실 7명, 임상개발실 7명, QA팀 1명, 사업개발실 1명, 총 22명의 연구개발 인력이 재직 중에 있으며, 이 중 95.5%가 석박사 인력입니다.

2023년 3분기 기준 조직별 연구개발인력 현황은 다음과 같습니다.

| [연구개발 조직별 인력 현황] |

| 구분 | 박사 | 석사 | 기타 | 합계 | |

|---|---|---|---|---|---|

| 연구개발총괄부문 | 1 | 0 | 0 | 1 | |

| 의약과학기술연구실 | 실장 | 1 | 0 | 0 | 1 |

| CMC개발팀 | 0 | 2 | 0 | 2 | |

| 의약화학팀 | 0 | 2 | 0 | 2 | |

| 약리실 | 실장 | 1 | 0 | 0 | 1 |

| 약리팀 | 3 | 2 | 0 | 5 | |

| 중개연구팀 | 0 | 1 | 0 | 1 | |

| 임상개발실 | 실장 | 1 | 0 | 0 | 1 |

| 임상1팀 | 0 | 3 | 0 | 3 | |

| 임상2팀 | 1 | 1 | 0 | 2 | |

| PV/RA팀 | 0 | 1 | 0 | 1 | |

| - | QA팀 | 0 | 0 | 1 | 1 |

| 사업개발실 | - | 0 | 1 | 0 | 1 |

| 합 계 | 8 | 13 | 1 | 22 | |

| 출처: | 당사 제공 |

최근 3년간 연구개발 인력의 증감 추이는 다음과 같습니다. 최근 3년간 큰 폭의 변동 없이 18명 이상의 연구개발 조직을 구성하고 있으며, 2023년 3분기 기준 전년도 말 대비 3명의 인력이 증가하여 22명 수준을 유지하고 있습니다.

| [연구개발 인력 증감 추이] |

| 구분 | 기초 | 증가 | 감소 | 기말 |

|---|---|---|---|---|

| 2023년 3분기 |

19 | 3 | 0 | 22 |

| 2022년 | 18 | 4 | 3 | 19 |

| 2021년 | 18 | 4 | 4 | 18 |

| 2020년 | 18 | 0 | 0 | 18 |

| 출처: | 당사 제공 |

| 주1: | 2020년, 2021년의 경우 대표이사, QA팀, 사업개발실을 연구부문에서 제외한 수치로 정기보고서 상에 반영하였기 때문에, 기존 공시자료와 수치가 상이할 수 있습니다. |

(중략)

상기한 연구개발 인력을 통해 당사는 신약 개발 활동에 집중하고 있으며, 매년 매출액 규모를 크게 상회하는 수준의 연구개발비를 집행하고 있습니다. 당사의 연구개발비에는 시험분석료 및 원재료비, 연구원 인건비 등이 포함되어 있습니다. 위탁용역비의 경우 임상/비임상, 기초연구 등을 수행하기 위해 전임상 및 임상시험수탁기관(CRO), 원료의약품 및 의약품 제형 생산기관(CMO) 등에 지급하는 비용으로, 의약품을 합성하여 활성을 평가하고, 동물과 사람에서 독성과 약효를 평가하는 시험분석료입니다. 연결 기준으로 2020년 약 137억원, 2021년 약 164억원, 2022년 약 197억원을 집행하였으며, 2023년 3분기 기준 약 138억원의 연구개발비가 발생하였습니다. 이는 당기 매출액의 207~336% 수준에 해당하는 금액이며, 2020년에는 매출이 발생하지 않았음에도 불구하고 약 137억원의 연구개발비가 발생하였습니다. 최근 3년간 당사의 연결기준 연구개발비용 추이는 다음과 같습니다.

| [최근 3년간 연결 기준 연구개발비용 추이] |

| (단위: 백만원, %) |

| 구 분 | 2023년 3분기 | 2022년 | 2021년 | 2020년 | |

|---|---|---|---|---|---|

| 비용의 성격별 분류 |

원재료비 | - | 26 | 2 | 6 |

| 인건비(주1) | 1,318 | 1,357 | - | - | |

| 위탁용역비 | 12,465 | 18,305 | 16,436 | 13,918 | |

| 연구개발비용 합계 | 13,783 | 19,687 | 16,438 | 13,923 | |

| (정부보조금) | -32 | - | - | -216 | |

| 보조금 차감 후 금액 | 13,751 | 19,687 | 16,438 | 13,707 | |

| 회계처리 내역 |

판매비와 관리비 | 13,751 | 19,687 | 16,438 | 13,707 |

| 회계처리금액 계 | 13,751 | 19,687 | 16,438 | 13,707 | |

| 당기 매출액 | 6,638 | 8,469 | 4,886 | - | |

| 연구개발비 / 매출액 비율 | 207.15% | 232.47% | 336.44% | - | |

| 출처: | 당사 정기보고서 |

| 주1: | 반올림으로 인한 단수차이로 합계가 일부 상이할 수 있습니다. |

| 주2: | 2020년의 경우 매출이 발생하지 않아 기재하지 않았습니다. |

(후략)

[주6] 정정 전

| 카. 의약품 유통사업 관련 위험 당사는 2021년 08월 에이치팜(주)를 인수하여 의약품 유통사업을 영위하기 시작하였으며, 이를 통해 안정적인 매출 창출 및 향후 당사 신약의 국내 유통을 위한 인프라 구축에 성공하였습니다. 이에 2023년 반기 기준 약 44억원의 매출을 의약품 유통사업부에서 창출할 수 있었으며, 향후에도 취급 품목 및 매출처 확대를 통해 수익성을 증대시킬 계획입니다. 그러나 앞서 언급한 바와 같이 국내 의약품 도매업의 진입장벽이 낮아지면서 도매 유통 기업이 지속적으로 증가하고 있으며, 도매상 난립과 과대경쟁에 따른 효율성 저하 등으로 인해 업계 수익성이 악화될 위험이 존재합니다. 향후 국내 의약품 유통 시장 내 신규 기업이 지속적으로 진입하고 경쟁이 심화될 경우, 가격 경쟁이 치열해져 당사의 매출 및 수익성에도 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

(1) 당사 의약품 유통사업 개요

당사는 자체 개발 중인 신약의 품목허가 시 국내 판권을 보유하여 국내 유통을 담당하고자, 2021년 08월 의약품 유통회사 에이치팜(주)를 인수하여 의약품 유통사업을 영위하기 시작하였습니다. 이후 2021년 10월 18일 소규모 흡수합병을 진행하였습니다. 2020년 말 기준 에이치팜(주)는 매출액 약 65억원, 영업이익 약 2억원, 당기순이익 약 2억원을 시현하였으며, 당사는 향후 신약의 기술이전 시 국내 판권을 확보하고 유통 매출을 창출하기 위한 인프라를 구축하고자 해당 인수·합병을 진행하였습니다. 소규모 합병 진행 당시 에이치팜(주)의 기업 개요 및 요약 재무제표는 다음과 같습니다.

| [2021년 합병 당시 에이치팜(주) 기업 개요] |

| 회사명 | 에이치팜 주식회사 |

| 대표자 | 허태석 |

| 본점 사업자등록번호 | 861-86-01067 |

| 본사 주소 | 서울특별시 송파구 올림픽로47길 19, 202호 (풍납동, 오성빌딩) |

| 본사 전화번호 | 02-2038-9220 |

| 기업규모 | 중소기업 |

| 결산월 | 12월 |

| 업종명 | 도소매 |

| 회사설립일 | 2019년 1월 2일 |

| 주주 현황 | (주)큐리언트 50,000주(100.0%) |

| 출처: | 당사 정기보고서 |

| [2021년 합병 당시 에이치팜(주) 요약 재무제표] |

| (단위: 백만원) |

| 과 목 | 2020년 | 2019년 |

|---|---|---|

| 자산 총계 | 1,446 | 674 |

| 부채 총계 | 678 | 130 |

| 자본 총계 | 767 | 543 |

| 매출액 | 6,478 | 4,340 |

| 판매비와관리비 | 1,344 | 648 |

| 영업이익 | 243 | 58 |

| 당기순이익(손실) | 224 | 43 |

| 출처: | 당사 정기보고서 |

당사의 의약품 유통사업부는 자체 창고 및 배송에 있어 콜드체인을 구축하여 백신 등 생물학적제제를 유통할 수 있는 시스템을 보유하고 있으며, 기존 의약품 유통 채널을 바탕으로 주사기, 절단거즈, 의료용 장갑 등 소모품을 추가적으로 공급함으로써 수익을 확대해나가고 있습니다. 또한, 신규 개원하는 병원 등을 신규 거래처로 확보하고, 대형병원과의 네트워크를 강화하여 공급을 확대하는 것을 계획하고 있습니다. 이 외에도 제약사에서 신규 출시되는 의약품 거래를 꾸준히 확대하고 있으며, 향후에는 결핵치료제, 항암제 등 당사가 출시 계획 중인 신약의 국내 판매를 담당하여 의약품 개발부터 유통까지 담당하여 부가가치를 창출하는 것을 목표로 하고 있습니다.

공시서류 제출 전일 기준 당사의 유통사업부는 총 6명의 인원이 사업을 진행하고 있으며, 관리약사 1명, 영업 담당 1명, 영업관리 담당 2명, 유통 담당 1명, 그리고 이를 총괄하는 실장 1명으로 구성되어 있습니다. 각 구성원별 세부 역할은 다음과 같습니다.

| [당사 유통사업부 인원별 세부 역할] |

| 구 분 | 인원 | 역 할 | |

|---|---|---|---|

| 유통사업 실장 | 1 | 유통사업 총괄, 신규 사업 및 신규 거래처 발굴 | |

| 유통사업팀 | 관리약사 | 1 | KGSP 적격업소 의약품 보관 법률 기준에 따른 의약품 보관 및 품질 유지를 감독. 품질 유지 관련하여 직원을 교육하고, 향정신성의약품 및 마약류를 관리. 파손 및 유효기간 모니터링을 통해 의약품 품질을 통제하고 의약품 입출고 관리 감독 역할 수행 |

| 영업 | 1 | 의약품 및 소모품 판매를 위한 고객사 주문 처리 및 재고 관리의 역할을 수행함. 시장 및 경쟁사 현황을 조사하고, 신규 품목 및 신규 거래처 발굴 업무 수행 | |

| 유통 | 1 | KGSP 적격업소 의약품 보관 법률 기준에 따른 의약품 보관 및 품질 유지하며, 재고 수량, 파손 및 유효기간 모니터링을 통해 상품 재고를 관리하며 의약품 품질 통제 등의 업무 수행 | |

| 영업관리 | 2 | 매입 발주 및 매출 주문 처리하며, 재고, 폐기, 매입 및 매출 반품 모니터링 및 보고, 유통사업부 채권, 채무 관리 및 여신 기간 관리, 회계처리 및 영업부 업무 지원 등 기타 영업관리 제반업무를 수행 | |

| 출처: | 당사 제공 |

당사의 의약품 유통사업부의 경우 전문의약품 판매 비중이 95% 수준이며, 국내외 제약사의 전문의약품을 국내 주요 대형병원, 인접 약국 및 소형의료기관에 납품하고 있습니다. 당사가 유통하고 있는 전문의약품 중 혈압강하제, 호르몬제 등 신장내과관련 순환계용 전문의약품의 비중이 가장 높으며, 병원에서 처방되거나 사용되는 의약품 및 소모품을 주로 유통하고 있습니다. 유통사업부 매출처 중 매출 비중 10% 이상을 차지하고 있는 주요 매출처별 금액 및 비중은 다음과 같습니다.

| [2023년 반기 연결기준 매출처별 매출액 및 비중] |

| (단위: 백만원, %) |

| 사업부문 | 매출처 | 매출액 | 비율 |

|---|---|---|---|

| 의약품 유통사업 | 국내 A사 | 848 | 19.4% |

| 국내 B사 | 628 | 14.4% | |

| 국내 C사 | 611 | 14.0% | |

| 합계 | 2,088 | 47.7% | |

| 출처: | 당사 정기보고서 |

당사는 KGSP 인증을 받은 자체 창고 및 유통시스템을 확보한 상태로, 점진적으로 취급품목과 거래처를 확대해나가는 것을 목표로 하고 있습니다.

한편, 당사는 의약품 상품을 매입하여 판매하고 있어 의약품 원재료의 가격 상승, 의약품 유통 시장 내 경쟁 심화, 정책 변동 등의 이유로 전문의약품의 가격이 상승하여 수익성이 악화될 위험이 존재합니다. 이에 당사는 유통시장 내 경쟁 심화, 의약품 가격 상승 등의 영향을 최소화하기 위해 매입처를 다각화하고자 노력하고 있습니다. 2023년 반기 기준 당사 의약품 유통사업의 매입처는 총 69개사이며, 제약사 35개사, 도·소매업체 34개사입니다. 제약사 35개사로부터 1,560백만원을 매입하였으며, 도·소매업체 34개사로부터 2,030백만원을 매입하였습니다. 유통사업부 매입처 중 매입비중 10% 이상을 차지하고 있는 주요 매입처별 금액 및 비중은 다음과 같습니다.

| [2023년 반기 연결기준 매입처별 매입액 및 비중] |

| (단위: 백만원, %) |

| 사업부문 | 매입처 | 매입액 | 비율 |

|---|---|---|---|

| 의약품 유통사업 | 국내 A사 | 983 | 27.4% |

| 국내 B사 | 839 | 23.4% | |

| 국내 C사 | 360 | 10.0% | |

| 합계 | 2,182 | 60.8% | |

| 출처: | 당사 제공 |

당사 유통사업부의 상위 3개 매입처의 비중이 60.8% 수준으로 소수의 매입처에 편중되어 있는 것으로 판단됩니다. 이에 매입 비중이 높은 거래처로부터 매입하는 의약품의 가격이 상승하거나 거래처와의 관계 악화 등으로 인해 공급이 중단되는 경우 당사 수익성에 부정적인 영향을 끼칠 수 있습니다. 당사는 추가적인 매입처를 발굴하기 위한 노력을 기울이고 있으나 소수의 매입처로 지속적으로 편중될 경우 의약품 수급의 위험 요인으로 작용할 수 있습니다. 또한, 현재는 전문의약품의 가격인 정부의 약가 인하 정책에 따라 지속적으로 통제되고 있으나, 향후 약가 인하 정책의 변동으로 인해 당사가 유통하는 의약품의 가격이 인상될 경우 당사의 수익성에 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

(중략)

당사는 2021년 08월 에이치팜(주)를 인수하여 의약품 유통사업을 영위하기 시작하였으며, 이를 통해 안정적인 매출 창출 및 향후 당사 신약의 국내 유통을 위한 인프라 구축에 성공하였습니다. 이에 2023년 반기 기준 약 44억원의 매출을 의약품 유통사업부에서 창출할 수 있었으며, 향후에도 취급 품목 및 매출처 확대를 통해 수익성을 증대시킬 계획입니다. 그러나 앞서 언급한 바와 같이 국내 의약품 도매업의 진입장벽이 낮아지면서 도매 유통 기업이 지속적으로 증가하고 있으며, 도매상 난립과 과대경쟁에 따른 효율성 저하 등으로 인해 업계 수익성이 악화될 위험이 존재합니다. 향후 국내 의약품 유통 시장 내 신규 기업이 지속적으로 진입하고 경쟁이 심화될 경우, 가격 경쟁이 치열해져 당사의 매출 및 수익성에도 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

[주6] 정정 후

| 카. 의약품 유통사업 관련 위험 당사는 2021년 08월 에이치팜(주)를 인수하여 의약품 유통사업을 영위하기 시작하였으며, 이를 통해 안정적인 매출 창출 및 향후 당사 신약의 국내 유통을 위한 인프라 구축에 성공하였습니다. 이에 2023년 3분기 기준 약 66억원의 매출을 의약품 유통사업부에서 창출할 수 있었으며, 향후에도 취급 품목 및 매출처 확대를 통해 수익성을 증대시킬 계획입니다. 그러나 앞서 언급한 바와 같이 국내 의약품 도매업의 진입장벽이 낮아지면서 도매 유통 기업이 지속적으로 증가하고 있으며, 도매상 난립과 과대경쟁에 따른 효율성 저하 등으로 인해 업계 수익성이 악화될 위험이 존재합니다. 향후 국내 의약품 유통 시장 내 신규 기업이 지속적으로 진입하고 경쟁이 심화될 경우, 가격 경쟁이 치열해져 당사의 매출 및 수익성에도 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

(1) 당사 의약품 유통사업 개요

당사는 자체 개발 중인 신약의 품목허가 시 국내 판권을 보유하여 국내 유통을 담당하고자, 2021년 08월 의약품 유통회사 에이치팜(주)를 인수하여 의약품 유통사업을 영위하기 시작하였습니다. 이후 2021년 10월 18일 소규모 흡수합병을 진행하였습니다. 2020년 말 기준 에이치팜(주)는 매출액 약 65억원, 영업이익 약 2억원, 당기순이익 약 2억원을 시현하였으며, 당사는 향후 신약의 기술이전 시 국내 판권을 확보하고 유통 매출을 창출하기 위한 인프라를 구축하고자 해당 인수·합병을 진행하였습니다. 소규모 합병 진행 당시 에이치팜(주)의 기업 개요 및 요약 재무제표는 다음과 같습니다.

| [2021년 합병 당시 에이치팜(주) 기업 개요] |

| 회사명 | 에이치팜 주식회사 |

| 대표자 | 허태석 |

| 본점 사업자등록번호 | 861-86-01067 |

| 본사 주소 | 서울특별시 송파구 올림픽로47길 19, 202호 (풍납동, 오성빌딩) |

| 본사 전화번호 | 02-2038-9220 |

| 기업규모 | 중소기업 |

| 결산월 | 12월 |

| 업종명 | 도소매 |

| 회사설립일 | 2019년 1월 2일 |

| 주주 현황 | (주)큐리언트 50,000주(100.0%) |

| 출처: | 당사 정기보고서 |

| [2021년 합병 당시 에이치팜(주) 요약 재무제표] |

| (단위: 백만원) |

| 과 목 | 2020년 | 2019년 |

|---|---|---|

| 자산 총계 | 1,446 | 674 |

| 부채 총계 | 678 | 130 |

| 자본 총계 | 767 | 543 |

| 매출액 | 6,478 | 4,340 |

| 판매비와관리비 | 1,344 | 648 |

| 영업이익 | 243 | 58 |

| 당기순이익(손실) | 224 | 43 |

| 출처: | 당사 정기보고서 |

당사의 의약품 유통사업부는 자체 창고 및 배송에 있어 콜드체인을 구축하여 백신 등 생물학적제제를 유통할 수 있는 시스템을 보유하고 있으며, 기존 의약품 유통 채널을 바탕으로 주사기, 절단거즈, 의료용 장갑 등 소모품을 추가적으로 공급함으로써 수익을 확대해나가고 있습니다. 또한, 신규 개원하는 병원 등을 신규 거래처로 확보하고, 대형병원과의 네트워크를 강화하여 공급을 확대하는 것을 계획하고 있습니다. 이 외에도 제약사에서 신규 출시되는 의약품 거래를 꾸준히 확대하고 있으며, 향후에는 결핵치료제, 항암제 등 당사가 출시 계획 중인 신약의 국내 판매를 담당하여 의약품 개발부터 유통까지 담당하여 부가가치를 창출하는 것을 목표로 하고 있습니다.

공시서류 제출 전일 기준 당사의 유통사업부는 총 6명의 인원이 사업을 진행하고 있으며, 관리약사 1명, 영업 담당 1명, 영업관리 담당 2명, 유통 담당 1명, 그리고 이를 총괄하는 실장 1명으로 구성되어 있습니다. 각 구성원별 세부 역할은 다음과 같습니다.

| [당사 유통사업부 인원별 세부 역할] |

| 구 분 | 인원 | 역 할 | |

|---|---|---|---|

| 유통사업 실장 | 1 | 유통사업 총괄, 신규 사업 및 신규 거래처 발굴 | |

| 유통사업팀 | 관리약사 | 1 | KGSP 적격업소 의약품 보관 법률 기준에 따른 의약품 보관 및 품질 유지를 감독. 품질 유지 관련하여 직원을 교육하고, 향정신성의약품 및 마약류를 관리. 파손 및 유효기간 모니터링을 통해 의약품 품질을 통제하고 의약품 입출고 관리 감독 역할 수행 |

| 영업 | 1 | 의약품 및 소모품 판매를 위한 고객사 주문 처리 및 재고 관리의 역할을 수행함. 시장 및 경쟁사 현황을 조사하고, 신규 품목 및 신규 거래처 발굴 업무 수행 | |

| 유통 | 1 | KGSP 적격업소 의약품 보관 법률 기준에 따른 의약품 보관 및 품질 유지하며, 재고 수량, 파손 및 유효기간 모니터링을 통해 상품 재고를 관리하며 의약품 품질 통제 등의 업무 수행 | |

| 영업관리 | 2 | 매입 발주 및 매출 주문 처리하며, 재고, 폐기, 매입 및 매출 반품 모니터링 및 보고, 유통사업부 채권, 채무 관리 및 여신 기간 관리, 회계처리 및 영업부 업무 지원 등 기타 영업관리 제반업무를 수행 | |

| 출처: | 당사 제공 |

당사의 의약품 유통사업부의 경우 전문의약품 판매 비중이 95% 수준이며, 국내외 제약사의 전문의약품을 국내 주요 대형병원, 인접 약국 및 소형의료기관에 납품하고 있습니다. 당사가 유통하고 있는 전문의약품 중 혈압강하제, 호르몬제 등 신장내과관련 순환계용 전문의약품의 비중이 가장 높으며, 병원에서 처방되거나 사용되는 의약품 및 소모품을 주로 유통하고 있습니다. 유통사업부 매출처 중 매출 비중 10% 이상을 차지하고 있는 주요 매출처별 금액 및 비중은 다음과 같습니다.

| [2023년 3분기 연결기준 매출처별 매출액 및 비중] |

| (단위: 백만원, %) |

| 사업부문 | 매출처 | 매출액 | 비율 |

|---|---|---|---|

| 의약품 유통사업 | 국내 A사 | 1,232 | 18.57% |

| 국내 B사 | 891 | 13.42% | |

| 국내 C사 | 860 | 12.96% | |

| 합계 | 2,983 | 44.95% | |

| 출처: | 당사 정기보고서 |

당사는 KGSP 인증을 받은 자체 창고 및 유통시스템을 확보한 상태로, 점진적으로 취급품목과 거래처를 확대해나가는 것을 목표로 하고 있습니다.

한편, 당사는 의약품 상품을 매입하여 판매하고 있어 의약품 원재료의 가격 상승, 의약품 유통 시장 내 경쟁 심화, 정책 변동 등의 이유로 전문의약품의 가격이 상승하여 수익성이 악화될 위험이 존재합니다. 이에 당사는 유통시장 내 경쟁 심화, 의약품 가격 상승 등의 영향을 최소화하기 위해 매입처를 다각화하고자 노력하고 있습니다. 2023년 3분기 기준 당사 의약품 유통사업의 매입처는 총 74개사이며, 제약사 35개사, 도·소매업체 39개사입니다. 제약사 35개사로부터 2,430백만원을 매입하였으며, 도·소매업체 39개사로부터 3,004백만원을 매입하였습니다. 유통사업부 매입처 중 매입비중 10% 이상을 차지하고 있는 주요 매입처별 금액 및 비중은 다음과 같습니다.

| [2023년 3분기 연결기준 매입처별 매입액 및 비중] |

| (단위: 백만원, %) |

| 사업부문 | 매입처 | 매입액 | 비율 |

|---|---|---|---|

| 의약품 유통사업 | 국내 A사 | 1,451 | 26.7% |

| 국내 B사 | 1,231 | 22.7% | |

| 국내 C사 | 539 | 9.9% | |

| 합계 | 3,221 | 59.3% | |

| 출처: | 당사 제공 |

당사 유통사업부의 상위 3개 매입처의 비중이 59.3% 수준으로 소수의 매입처에 편중되어 있는 것으로 판단됩니다. 이에 매입 비중이 높은 거래처로부터 매입하는 의약품의 가격이 상승하거나 거래처와의 관계 악화 등으로 인해 공급이 중단되는 경우 당사 수익성에 부정적인 영향을 끼칠 수 있습니다. 당사는 추가적인 매입처를 발굴하기 위한 노력을 기울이고 있으나 소수의 매입처로 지속적으로 편중될 경우 의약품 수급의 위험 요인으로 작용할 수 있습니다. 또한, 현재는 전문의약품의 가격인 정부의 약가 인하 정책에 따라 지속적으로 통제되고 있으나, 향후 약가 인하 정책의 변동으로 인해 당사가 유통하는 의약품의 가격이 인상될 경우 당사의 수익성에 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

(중략)

당사는 2021년 08월 에이치팜(주)를 인수하여 의약품 유통사업을 영위하기 시작하였으며, 이를 통해 안정적인 매출 창출 및 향후 당사 신약의 국내 유통을 위한 인프라 구축에 성공하였습니다. 이에 2023년 3분기 기준 약 66억원의 매출을 의약품 유통사업부에서 창출할 수 있었으며, 향후에도 취급 품목 및 매출처 확대를 통해 수익성을 증대시킬 계획입니다. 그러나 앞서 언급한 바와 같이 국내 의약품 도매업의 진입장벽이 낮아지면서 도매 유통 기업이 지속적으로 증가하고 있으며, 도매상 난립과 과대경쟁에 따른 효율성 저하 등으로 인해 업계 수익성이 악화될 위험이 존재합니다. 향후 국내 의약품 유통 시장 내 신규 기업이 지속적으로 진입하고 경쟁이 심화될 경우, 가격 경쟁이 치열해져 당사의 매출 및 수익성에도 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

[주7] 정정 전

(전략)

한편, 당사는 기술성장 특례 상장법인으로 영업이익 요건은 없는 상황이나, 매출액 및 법인세비용차감전계손사업손실 요건, 자본잠식 요건 등을 충족하지 못할 경우 향후 관리종목으로 지정될 가능성이 있으며, 관리종목으로 지정된 다음 해에도 같은 요건을 충족하지 못할 경우 다시 상장적격성 실질심사 대상이 될 수 있으며, 심사 여부에 의거하여 상장폐지가 될 가능성이 있습니다. 코스닥시장 관리종목 지정 사유 및 퇴출 요건, 당사의 해당사항 검토결과는 다음과 같습니다.

| [코스닥시장 관리종목 지정 사유 및 퇴출 요건 검토 결과] |

| 구분 | 관리종목 | 상장적격성 실질심사 | 형식적 상장폐지 | |

|---|---|---|---|---|

| 매출액 (별도) | 요 건 | 최근 사업연도 30억원 미만(지주회사는 연결 기준) | 관리종목으로 지정된 다음 해에도 매출액 30억원 미달 사유 발생 | - |

| 기술성장기업(우량기업부 기업 제외) 및 이익미실현기업은 상장일 속한 사업연도 포함 5개 사업연도에 미적용 | ||||

| 검토결과 | 2021년 매출액 : 46억원 2022년 매출액 : 122억원 |

|||

| 해당여부 | 없음 | 없음 | ||

| 법인세비용차감전 계속사업손실 (비지배지분 제외) |

요 건 | 자기자본 50% 초과(&10억원 이상)의 법인세비용차감전계속사업손실이 최근 3년간 2회 이상(& 최근 사업연도 법인세비용차감전계속사업손실 발생) | 관리종목으로 지정된 다음 해에도 자기자본 50% 초과 & 10억원 이상의 법인세비용차감전계속사업손실 발생 | - |

| 기술성장기업(우량기업부 기업 제외) 상장일 속한 사업연도 포함 3개 사업연도 미적용, 이익미실현 기업 상장일 속한 사업연도 포함 5개 사업연도 미적용 | ||||

| 검토결과 | 2021년 법인세비용차감전계속사업손실 : 228억원(손실률 42.25% → 해당사항 없음) 2022년 법인세비용차감전계속사업손실 : 255억원(손실률 72.45% → 해당됨) |

|||

| 해당여부 | 2023년 기준 손실률이 50% 초과할 경우 해당 요건으로 인한 관리종목 지정 가능성 존재 |

없음. | ||

| 영업손실 | 요건 | 최근 4사업연도 영업손실(지주회사는 연결기준) | 관리종목으로 지정된 다음 해에도 영업손실 발생 | |

| 기술성장기업(기술성장기업부)은 미적용 | ||||

| 검토결과 | 2021년 영업손실 : 215억원 2022년 영업손실 : 230억원 |

|||

| 해당여부 | 없음(기술성장기업, 영구 적용 면제) | 없음(기술성장기업, 영구 적용 면제) | ||

| 자본잠식 | 요 건 | 최근 사업연도 말 자본잠식률 50% 이상 | 관리종목으로 지정된 다음 해에도 자본잠식률 50% 이상 발생 | 최근 사업연도 전액 자본잠식 |

| 검토결과 | 2022년말 자본금 : 64억원 2022년말 자기자본 : 294억원 |

|||

| 해당여부 | 없음 | 없음 | ||

| 자기자본 미달 | 요 건 | 최근 사업연도 말 자기자본 10억원 미만 | 관리종목으로 지정된 다음 해에도 자기자본 10억원 미만 발생 | |

| 검토결과 | 2022년말 자기자본 : 294억원 | |||

| 해당여부 | 없음. | 없음. | ||

| 감사의견 | 요 건 | - | - | 최근 사업연도 감사의견 비적정(부적정ㆍ의견거절ㆍ범위제한 한정) |

| 검토결과 | - | - | 2022년 감사의견 : 적정 | |

| 해당여부 | - | - | 없음. | |

| 시가총액 | 요 건 | 시가총액이 40억원 미만인 상태가 연속하여 30일 지속 | 관리종목 지정 후 90일 간 “연속 10일 & 누적 30일 이상 시가총액 40억원 이상”의 조건을 미충족 | |

| 정기보고서 미제출 | 요 건 | 분기, 반기, 사업보고서를 법정제출기한 내 미제출 | 2년간 3회 이상 분기, 반기, 사업보고서를 법정제출기한 내 미제출 | |

| 사업보고서 법정제출기한 후 10일 내 미제출 | ||||

| 분기, 반기, 사업보고서 미제출로 관리종목 지정된 상태에서 분기, 반기, 사업보고서를 미제출 | ||||

| 거래량 | 요 건 | 분기 월평균 거래량이 유동주식 수의 1%에 미달 | 2분기 연속 | |

| 월간 거래량 1만주, 소액주주 300인 이상이 20% 이상 지분 보유 등은 적용 배제 | ||||

| 지분분산 | 요 건 | 최근 사업연도 말 기준 소액주주 200인 미만 또는 소액주주의 지분이 20% 미만 | 2년 연속 | |

| 300인 이상의 소액주주가 유동주식수의 10%이상으로서 100만주 이상 소유하는 경우 제외 | ||||

| 불성실공시 | 요 건 | - | 1년 간 불성실공시 벌점 15점 이상 | |

| 지배구조 | 요 건 | 사외이사/감사위원회 요건 미충족 | 2년 연속 | |

| 회생절차/파산신청 | 요 건 | 회생절차 개시 신청 또는 파산신청 | 개시신청 기각, 결정 취소, 회생계획 불인가 등 | |

| 재무관리 위반 | 요 건 | 변경·추가 상장이 유예된 기간 중에 증권의 발행 및 공시 등에 관한 규정에 따른 재무관리 기준을 위반한 경우 | ||

| 기타 상장폐지 사유 | 요 건 | 모든 상장폐지 사유(형식 상장폐지 및 상장적격성 실질심사 대상 결정)가 발생한 경우 관리종목 지정 | 최종 부도 또는 은행거래정지 | |

| 해산사유(피흡수합병, 파산선고) | ||||

| 정관 등에 주식양도 제한을 두는 경우 | ||||

| 유가증권시장 상장의 경우 | ||||

| 우회상장시 우회상장 관련 규정 위반 시 (심사 종료 전 기업결합 완료 및 의무보유 위반 등) |

||||

(1) 매출액 미달 여부 검토

코스닥시장 상장규정 제53조 1항 1호에 따라 최근 사업연도의 매출액이 30억 미만일 경우 관리종목으로 지정받게 됩니다. 당사는 안정적인 매출 확보와 장기적으로 당사 개발 신약의 국내 유통망 확보를 위해 2021년 10월 18일 '에이치팜 주식회사'를 인수합병하여 의약품 유통사업을 영위하기 시작하였으며, 의약품연구개발 사업에서 자회사인 QLi5의 프로테아좀저해제와 국내벤처기업의 개발 용역을 진행하기 시작하였습니다. 이에 2021년 매출액 4,633백만원, 2022년 12,183백만원, 2023년 반기 6,429백만원으로 매출액이 꾸준히 증가하고 있어, 향후 매출액 30억원 미만 요건에는 해당하지 않을 것으로 예상됩니다. 또한, 당사는 2023년 01월 보건복지부 선정 '혁신형 제약기업'으로 선정되어 코스닥시장 상장규정 제53조 제1항 제1호 나목 및 같은 규정 시행세칙 제 49조 제2항에 따라 '연구개발 우수기업 매출액 특례' 기업으로 해당되어 혁신형 제약기업의 지위를 유지하는 기간 동안 매출 미달에 따른 관리종목 지정 가능성은 없습니다. 당사의 혁신형제약기업 유효기간은 2023년 1월 19일부터 2026년 1월 18일까지이며 별도 절차에 따라 유효기간 종료 시점에 갱신을 통해 유효기간을 연장할 수 있습니다.

| [당사 별도기준 매출액 미달 여부 검토] |

| (단위 : 백만원) |

| 구 분 | 2023년 반기 | 2022년 | 2021년 | 2020년 |

|---|---|---|---|---|

|

의약품유통 |

4,377 |

7,877 |

3,373 |

- |

|

의약품연구개발 |

2,052 |

4,306 |

1,260 |

128 |

| 매출액 합 계 | 6,429 | 12,183 | 4,633 | 128 |

| 출처: | 당사 정기보고서 |

(2) 법인세차감전계속사업손실 발생 여부 검토

코스닥시장 상장규정 제53조 1항 2호에 따라 최근 3사업연도 중 2사업연도에 각각 당해 사업연도말 자기자본의 50%를 초과하는 법인세비용차감전계속사업손실이 있고 최근 사업연도에 법인세비용차감전계속사업손실이 있는 경우 관리종목으로 지정됩니다. 당사는 2022년 법인세비용차감전순손실(비지배지분 제외) 약 25,457백만원을 기록하였고, 이는 자기자본의 72.45%입니다. 2023년 반기까지 법인세비용차감전순손실(비지배지분 제외)은 약 12,260백만원이며, 이를 단순 연환산하여 법인세비용차감전순손실을 계산할 시 24,520백만원이고, 이는 자기자본의 101.27%입니다. 따라서 2023년 하반기에도 2023년 상반기와 비슷한 수준의 법인세비용차감전순손실이 발생할 경우 당사는 관리종목에 지정됩니다. 다만, 금번 유상증자를 통한 자본확충 시 법인세차감전계속사업손실 요건으로 인한 관리종목 지정 리스크는 낮을 것으로 판단되나, 당사의 계획과는 다르게 유상증자 일정이 지연되거나 유상증자로 인한 자본확충 금액이 감소할 경우 관리종목으로 지정될 가능성이 있습니다. 또한, 향후에도 매출확대 방안이 미실현되고 연구개발비용과 판매비와 관리비 등 각종 비용이 증가하여 법인세차감전계속사업손실이 확대될 경우 관리종목에 지정될 가능성 역시 존재합니다.

| [당사 연결기준 법인세비용차감전계속사업손실 발생 여부 검토] | |

| (단위 : 백만원, %) | |

| 구분 | 2023년(E) | 2023년 반기 | 2022년 | 2021년 | 2020년 | ||

|---|---|---|---|---|---|---|---|

| 유상증자 전 | 유상증자 후 (주2) |

유상증자 후 (주3) |

|||||

| 법인세비용차감전순손실 (비지배지분 제외) |

22,498 | 22,498 | 22,498 | 12,260 | 25,457 | 22,848 | 20,498 |

| 자기자본 | 13,433 | 55,113 | 45,033 | 24,213 | 35,136 | 54,076 | 56,959 |

| 법인세비용차감전순손실/자기자본 | 167.49% | 40.82% | 49.96% | 50.63% | 72.45% | 42.25% | 35.99% |

| 출처: | 당사 제공 |

| 주1: | 2023년 법인세비용차감전순손실 22,498백만원의 경우 공시서류 제출 전일 기준 당사 예상 손실 금액으로, 결산 시점의 실제 금액은 변동될 수 있습니다. |

| 주2: | 예정발행금액 기준 41,680백만원이 전액 납입되는 것을 가정하였습니다. |

| 주3: | 금번 유상증자를 통해 31,600백만원만 납입되는 경우를 가정하였습니다. |

공시서류 제출 전일 기준 당사는 2023년 법인세비용차감전순손실(비재배지분 제외) 약 22,498백만원이 발생할 것으로 예상하고 있으며, 금번 유상증자가 진행되지 않을 경우의 손실률은 167.49%에 달합니다. 금번 유상증자가 성공적으로 마무리되어 예정 발행가액 기준 41,680백만원이 모두 납입될 경우를 가정하면 손실률 40.82%로, 법인세비용차감전계속사업손실 요건으로 인해 관리종목에 지정되지 않습니다. 2023년 법인세비용차감전순손실이 약 22,498백만원이 발생하는 것을 가정할 경우, 금번 유상증자를 통해 최소 316억원 수준의 자본 확충이 이루어져야 해당 요건으로 인한 관리종목 지정을 면할 수 있습니다. 만약 청약 일정 연기로 인해 연내 납입이 어려워지거나 연내 자본 확충에도 불구하고 납입금액이 큰 폭으로 감소할 경우 관리종목에 지정될 가능성을 배제할 수 없습니다.

따라서 당사는 관리종목 지정 우려를 해소하고자 금번 주주우선공모 유상증자 외에도 전략적 투자 유치, 제3자배정 유상증자 등을 종합적으로 고려하고 있으며, 금번 유상증자를 통한 모집 금액이 크게 감소하더라도 관리종목 지정을 면하기 위한 최소 자본확충 금액인 316억원 수준을 확보하기 위해 노력할 예정입니다. 공시서류 제출 전일 기준, 당사는 자문사 등을 통하여 복수의 기업들과 전략적 투자 유치 논의를 진행 중에 있으며, 2023년 말까지 투자 유치를 마칠 수 있도록 노력하고 있습니다. 또한, 상장 이후 3번의 제3자배정 유상증자를 추진한 만큼 기존 투자자와의 우호적인 관계를 바탕으로 필요 시 제3자배정 유상증자를 통해 자본을 확충하는 방안도 논의 중에 있습니다.

자본 확충 외에도 당사는 관리종목 지정 가능성을 최소화하기 위해 비용 절감 노력을 기울이고 있습니다. 당사는 연구개발비 지출의 우선순위를 설정하여 빠른 시일 내로 임상 결과를 확보하여 기술이전을 할 수 있는 프로젝트에 연구개발비를 우선적으로 집행하고 있습니다. 후순위에 해당하는 프로젝트는 임상 진행 및 연구개발의 범위 및 속도를 조절하면서 금년 내로 관리종목에 지정되지 않도록 노력하고 있습니다. 이러한 노력으로 비용 절감 효과가 2023년 4분기 중으로 나타날 것으로 예상하고 있습니다. 연구개발비 외에도 회사 운영에 소요되는 기타 운영비용에 있어서도 최소화하기 위해 노력하고 있습니다.

상기한 바와 같이 당사는 관리종목 지정 이슈를 해소하기 위해 자본 확충 및 비용 절감 등의 노력을 기울이고 있습니다. 그러나 이렇게 외부 자금을 유치하는 과정은 기존 주주의 지분 희석을 수반할 수밖에 없으며, 최대주주의 지분율이 희석되어 경영권이 크게 약화될 가능성이 존재합니다. 또한, 신약개발 사업은 대규모의 연구개발비가 적시에 투입되어야 함에도 불구하고 비용 절감 노력으로 인해 우선순위에 따라 연구개발비가 투입됨에 따라 당사의 신약 개발 및 임상 일정이 지연되어 단기간 내 성과를 나타내지 못할 수 있습니다. 투자자께서는 이 점 특히 유의하시어 투자에 임하시기 바랍니다.

(3) 자본잠식 여부 검토

코스닥시장 상장규정 제53조 1항 4호에 따라 최근 사업연도 말을 기준으로 자본잠식률 50% 이상인 경우 관리종목으로 지정됩니다. 당사는 2022년말 및 2023년 반기말 기준으로 자본잠식 상태가 아니므로 자본잠식 요건에 의한 관리종목 지정요건에 해당하지 않습니다. 그러나 2024년에도 최근 3년간 비슷한 수준의 당기순손실이 발생할 경우 자본잠식으로 인한 관리종목 지정 가능성이 있습니다. 다만, 금번 유상증자 조달을 통해 자본을 확충하여, 자본잠식에 의한 관리종목 지정 리스크는 낮출 수 있을 것으로 판단됩니다.

| [자본잠식 여부 검토] | |

| (단위 : 백만원) | |

| 구분 | 2023년 반기(단순 연환산) | 2023년 반기 | 2022년 | 2021년 | 2020년 |

|---|---|---|---|---|---|

| 자본금 | 6,641 | 6,641 | 6,431 | 6,032 | 5,762 |

| 자기자본 | 9,097 | 20,095 | 29,369 | 50,701 | 57,773 |

| 자본잠식여부 | 해당사항 없음 | 해당사항 없음 | 해당사항 없음 | 해당사항 없음 | 해당사항 없음 |

| 주) 2023년 반기 단순 연환산 자기자본 = 2023년 반기말 자기자본 - 2023년 반기 당기순손실 |

(4) 시가총액 미달여부 검토

코스닥시장 상장규정 제53조 1항 5호에 따라 보통주 시가총액 40억원 미만이 30일간 지속되는 경우 관리종목으로 지정됩니다. 당사의 2023년 반기 시가총액은 최고 147,455백만원, 최저 93,315백만원, 평균 120,759백만원으로 시가총액 40억원 미만을 기록한 바가 없어 관리종목 지정요건에 해당하지 않습니다.

| [시가총액 미달여부 검토] |

| (단위: 백만원) |

| 구분 | 시가총액(최고) | 시가총액(최저) | 시가총액(평균) |

|---|---|---|---|

| 2023년 반기 | 147,455 | 93,315 | 120,759 |

| 출처: | 한국거래소 정보데이터시스템 |

(5) 정기보고서 미제출 여부 검토

코스닥시장 상장규정 제53조 1항 6호에 따라 사업보고서, 반기보고서 또는 분기보고서를 법정제출기한 내에 제출하지 않은 경우 관리종목으로 지정됩니다.

당사는 최근 3년 및 2023년 반기까지 법정 제출기한 내에 제출하여 왔으며, 향후에도 정기보고서를 법정 제출기한 내에 제출할 예정으로, 관리종목 지정요건에 해당하지 않습니다.

(6) 지배구조 미달 여부 검토

코스닥시장 상장규정 제53조 1항 7호에 따라 최근 사업연도 사업보고서상 A)사외이사의 수가 법에서 정하는 수에 미달 B) 법에서 정하는 감사위원회를 구성하지 않거나 구성요건을 충족하지 아니하는 경우 관리종목으로 지정됩니다.

당사는 본 공시서류 제출일 전일 현재 등기임원 5명 중 사내이사 3명, 사외이사 1명, 감사 1명으로 구성되어 있으며, 상법 제542조의 8에 따르면 자산총액 1,000억원 미만의 코스닥 상장 벤처기업은 사외이사 선임 의무가 면제됨에도 사외이사를 선임하고 있습니다. 이에 당사는 지배구조 미달 요건에 의한 관리종목 지정요건에 해당하지 않습니다.

(7) 거래량 미달 여부 검토

코스닥시장 상장규정 제53조 1항 8호에 따라 분기월평균거래량이 유동주식수의 1%에 미달하는 경우 관리종목으로 지정됩니다. 다만, 다음 어느 하나에 해당하는 경우에는 이 호에 적용 받지 않습니다.

| 가) 신규 신규상장법인의 경우. 다만, 신규상장일이 속하는 분기에 한정함. 나) 분기의 월평균거래량이 1만주 이상인 경우. 이 경우 보통주식 상장법인이 액면주식을 발행한 때에는 액면가액 5,000원을 기준으로 함. 다) 세칙으로 정하는 소액주주가 소유한 보통주식의 총수가 유동주식수의 100분의 20 이상이고, 해당 소액주주의 수가 300명 이상인 경우. 이 경우 소액주주가 소유한 주식 수와 소액주주의 수는 최근 사업연도 말을 기준으로 하되, 최근 사업연도 말 이후 주주명부를 폐쇄한 경우에는 그 폐쇄시점 현재를 기준으로 거래소에 제출한 주주명부 및 「주식·사채 등의 전자등록에 관한 법률」에 따른 소유자명세를 기준으로 함. |

당사는 2022년 기준 소액주주 지분율 61.71%, 소액주주 수 9,884명임에 따라 상기 다) 항목에 해당되어 거래량 미달에 따른 관리종목 지정 요건에 해당되지 않습니다.

(8) 주식분산 미달 여부 검토

코스닥시장 상장규정 제53조 1항 9호에 따라 최근 사업연도말 소액주주가 200인 미만이거나 소액주주지분이 20% 미만일 경우 관리종목으로 지정됩니다.

당사는 2022년 기준 소액주주 지분율 61.71%, 소액주주 수 9,884명임에 따라 주식분산 미달에 따른 관리종목 지정 요건에 해당되지 않습니다.

(9) 기타사항

코스닥시장 상장규정 제53조 1항 10호에서 13호까지에 따라 회생절차개시신청, 파산신청, 상장폐지사유발생, 재무관리기준 위반 요건에 해당하는 경우 관리종목으로 지정됩니다. 당사는 본 공시서류 제출일 전일 현재 동 관리종목지정요건에 해당하지 않습니다.

관리종목으로 지정될 경우 중요 사유 발생시마다 한국거래소는 일정기간 매매거래정지 명령을 발동할 수 있습니다. 이 외에도 주식의 미수나 신용거래가 금지되며, 미수나 신용거래의 증거금이 되는 대용유가증권으로도 사용할 수 없습니다. 또한, 이러한 관리종목 지정사유 확인 당일 코스닥시장에서의 매매거래는 정지됩니다. 이를 기한 내에 해결하지 못한다면 코스닥시장 상장폐지 사유에 해당하여, 당사 주식은 향후 장내에서 거래가 이루어지지 못할 수 있습니다. 공시서류 제출 전일 기준, 당사는 법인세비용차감전순손실로 인한 관리종목 지정 가능성이 존재하는 것으로 판단되며, 손실률 50%를 하회하기 위해서는 당사 추정 2023년 법인세비용차감전순손실(비지배지분 제외) 22,498백만원 기준 약 316억원 이상의 자본이 납입되어야 하는 상황입니다. 만약 유상증자의 연내 납입이 어려워지거나, 당사 주가 하락으로 인해 모집총액이 크게 감소하거나, 청약 저조로 인해 납입금액이 감소하거나, 2023년 결산 과정에서 법인세비용차감전순손실이 크게 확대되는 등의 사유가 발생할 경우 금번 주주우선공모 유상증자가 진행되더라도 관리종목에 지정될 가능성을 배제할 수 없습니다. 투자자께서는 이 점 유의하시기 바랍니다.

[주7] 정정 후

(전략)

한편, 당사는 기술성장 특례 상장법인으로 영업이익 요건은 없는 상황이나, 매출액 및 법인세비용차감전계손사업손실 요건, 자본잠식 요건 등을 충족하지 못할 경우 향후 관리종목으로 지정될 가능성이 있으며, 관리종목으로 지정된 다음 해에도 같은 요건을 충족하지 못할 경우 다시 상장적격성 실질심사 대상이 될 수 있으며, 심사 여부에 의거하여 상장폐지가 될 가능성이 있습니다. 2023년 3분기 기준으로 코스닥시장 관리종목 지정 사유 및 퇴출 요건에 대한 검토결과는 다음과 같습니다.

| [코스닥시장 관리종목 지정 사유 및 퇴출 요건 검토 결과] |

| 구분 | 관리종목 | 상장적격성 실질심사 | 형식적 상장폐지 | |

|---|---|---|---|---|

| 매출액 (별도) | 요 건 | 최근 사업연도 30억원 미만(지주회사는 연결 기준) | 관리종목으로 지정된 다음 해에도 매출액 30억원 미달 사유 발생 | - |

| 기술성장기업(우량기업부 기업 제외) 및 이익미실현기업은 상장일 속한 사업연도 포함 5개 사업연도에 미적용 | ||||

| 검토결과 | 2021년 매출액 : 46억원 2022년 매출액 : 122억원 2023년 3분기 매출액 : 약 91억원 |

|||

| 해당여부 | 3분기 기준으로 별도기준 매출액 약 91억원을 달성하여 해당사항 없음 |

없음 | ||

| 법인세비용차감전 계속사업손실 (비지배지분 제외) |

요 건 | 자기자본 50% 초과(&10억원 이상)의 법인세비용차감전계속사업손실이 최근 3년간 2회 이상(& 최근 사업연도 법인세비용차감전계속사업손실 발생) | 관리종목으로 지정된 다음 해에도 자기자본 50% 초과 & 10억원 이상의 법인세비용차감전계속사업손실 발생 | - |

| 기술성장기업(우량기업부 기업 제외) 상장일 속한 사업연도 포함 3개 사업연도 미적용, 이익미실현 기업 상장일 속한 사업연도 포함 5개 사업연도 미적용 | ||||

| 검토결과 | 2021년 법인세비용차감전계속사업손실 : 228억원(손실률 42.25% → 해당사항 없음) 2022년 법인세비용차감전계속사업손실 : 255억원(손실률 72.45% → 해당됨) 2023년 3분기 법인세비용차감전계속사업손실: 약 169억원(손실률 86.27% → 해당됨) |

|||

| 해당여부 | 2023년 온기 기준 손실률이 50% 초과할 경우 최근 3개년 중 2회 이상 손실률이 50%를 초과하여 해당 요건으로 인한 관리종목 지정됨 |

없음. | ||

| 영업손실 | 요건 | 최근 4사업연도 영업손실(지주회사는 연결기준) | 관리종목으로 지정된 다음 해에도 영업손실 발생 | |

| 기술성장기업(기술성장기업부)은 미적용 | ||||

| 검토결과 | 2021년 영업손실 : 215억원 2022년 영업손실 : 230억원 2023년 3분기 영업손실 : 약 160억원 |

|||

| 해당여부 | 없음(기술성장기업, 영구 적용 면제) | 없음(기술성장기업, 영구 적용 면제) | ||

| 자본잠식 | 요 건 | 최근 사업연도 말 자본잠식률 50% 이상 | 관리종목으로 지정된 다음 해에도 자본잠식률 50% 이상 발생 | 최근 사업연도 전액 자본잠식 |

| 검토결과 | 2023년 3분기말 자본금: 약 66억원 2023년 3분기말 자기자본(비지배지분 제외): 약 163억원 |

|||

| 해당여부 | 없음 | 없음 | ||

| 자기자본 미달 | 요 건 | 최근 사업연도 말 자기자본 10억원 미만 | 관리종목으로 지정된 다음 해에도 자기자본 10억원 미만 발생 | |

| 검토결과 | 2023년 3분기말 자기자본(비지배지분 제외): 약 163억원 |

|||

| 해당여부 | 없음. | 없음. | ||

| 감사의견 | 요 건 | - | - | 최근 사업연도 감사의견 비적정(부적정ㆍ의견거절ㆍ범위제한 한정) |

| 검토결과 | - | - | 2022년 감사의견 : 적정 | |

| 해당여부 | - | - | 없음. | |

| 시가총액 | 요 건 | 시가총액이 40억원 미만인 상태가 연속하여 30일 지속 | 관리종목 지정 후 90일 간 “연속 10일 & 누적 30일 이상 시가총액 40억원 이상”의 조건을 미충족 | |

| 정기보고서 미제출 | 요 건 | 분기, 반기, 사업보고서를 법정제출기한 내 미제출 | 2년간 3회 이상 분기, 반기, 사업보고서를 법정제출기한 내 미제출 | |

| 사업보고서 법정제출기한 후 10일 내 미제출 | ||||

| 분기, 반기, 사업보고서 미제출로 관리종목 지정된 상태에서 분기, 반기, 사업보고서를 미제출 | ||||

| 거래량 | 요 건 | 분기 월평균 거래량이 유동주식 수의 1%에 미달 | 2분기 연속 | |

| 월간 거래량 1만주, 소액주주 300인 이상이 20% 이상 지분 보유 등은 적용 배제 | ||||

| 지분분산 | 요 건 | 최근 사업연도 말 기준 소액주주 200인 미만 또는 소액주주의 지분이 20% 미만 | 2년 연속 | |

| 300인 이상의 소액주주가 유동주식수의 10%이상으로서 100만주 이상 소유하는 경우 제외 | ||||

| 불성실공시 | 요 건 | - | 1년 간 불성실공시 벌점 15점 이상 | |

| 지배구조 | 요 건 | 사외이사/감사위원회 요건 미충족 | 2년 연속 | |

| 회생절차/파산신청 | 요 건 | 회생절차 개시 신청 또는 파산신청 | 개시신청 기각, 결정 취소, 회생계획 불인가 등 | |

| 재무관리 위반 | 요 건 | 변경·추가 상장이 유예된 기간 중에 증권의 발행 및 공시 등에 관한 규정에 따른 재무관리 기준을 위반한 경우 | ||

| 기타 상장폐지 사유 | 요 건 | 모든 상장폐지 사유(형식 상장폐지 및 상장적격성 실질심사 대상 결정)가 발생한 경우 관리종목 지정 | 최종 부도 또는 은행거래정지 | |

| 해산사유(피흡수합병, 파산선고) | ||||

| 정관 등에 주식양도 제한을 두는 경우 | ||||

| 유가증권시장 상장의 경우 | ||||

| 우회상장시 우회상장 관련 규정 위반 시 (심사 종료 전 기업결합 완료 및 의무보유 위반 등) |

||||

| 출처: | 당사 제공 |

| 주1: | 코스닥시장상장규정 제3조(회계처리기준 및 재무제표 적용기준)에 의거하여, 연결재무제표를 기준으로 하는 때에는 당기순손익과 자기자본은 비지배지분을 제외한 금액을 기준으로 함 |

(1) 매출액 미달 여부 검토

코스닥시장 상장규정 제53조 1항 1호에 따라 최근 사업연도의 매출액이 30억 미만일 경우 관리종목으로 지정받게 됩니다. 당사는 안정적인 매출 확보와 장기적으로 당사 개발 신약의 국내 유통망 확보를 위해 2021년 10월 18일 '에이치팜 주식회사'를 인수합병하여 의약품 유통사업을 영위하기 시작하였으며, 의약품연구개발 사업에서 자회사인 QLi5의 프로테아좀저해제와 국내벤처기업의 개발 용역을 진행하기 시작하였습니다. 이에 2021년 매출액 4,633백만원, 2022년 12,183백만원, 2023년 3분기 9,145백만원으로 매출액이 꾸준히 증가하고 있어, 향후 매출액 30억원 미만 요건에는 해당하지 않을 것으로 예상됩니다. 또한, 당사는 2023년 01월 보건복지부 선정 '혁신형 제약기업'으로 선정되어 코스닥시장 상장규정 제53조 제1항 제1호 나목 및 같은 규정 시행세칙 제 49조 제2항에 따라 '연구개발 우수기업 매출액 특례' 기업으로 해당되어 혁신형 제약기업의 지위를 유지하는 기간 동안 매출 미달에 따른 관리종목 지정 가능성은 없습니다. 당사의 혁신형제약기업 유효기간은 2023년 1월 19일부터 2026년 1월 18일까지이며 별도 절차에 따라 유효기간 종료 시점에 갱신을 통해 유효기간을 연장할 수 있습니다.

| [당사 별도기준 매출액 미달 여부 검토] |

| (단위 : 백만원) |

| 구 분 | 2023년 3분기 | 2022년 | 2021년 | 2020년 |

|---|---|---|---|---|

|

의약품유통 |

6,638 |

7,877 |

3,373 |

- |

|

의약품연구개발 |

2,507 |

4,306 |

1,260 |

128 |

| 매출액 합 계 | 9,145 | 12,183 | 4,633 | 128 |

| 출처: | 당사 정기보고서 |

(2) 법인세차감전계속사업손실 발생 여부 검토

코스닥시장 상장규정 제53조 1항 2호에 따라 최근 3사업연도 중 2사업연도에 각각 당해 사업연도말 자기자본의 50%를 초과하는 법인세비용차감전계속사업손실이 있고 최근 사업연도에 법인세비용차감전계속사업손실이 있는 경우 관리종목으로 지정됩니다. 당사는 2022년 법인세비용차감전순손실(비지배지분 제외) 약 25,457백만원을 기록하였고, 이는 자기자본의 72.45%입니다. 2023년 3분기까지 법인세비용차감전순손실(비지배지분 제외)은 약 16,947백만원이며, 이를 단순 연환산하여 법인세비용차감전순손실을 계산할 시 22,596백만원이고, 이는 자기자본의 115.03%입니다. 따라서 2023년 4분기에도 2023년 1~3분기와 비슷한 수준의 법인세비용차감전순손실이 발생할 경우 당사는 관리종목에 지정됩니다. 다만, 금번 유상증자를 통한 자본확충 시 법인세차감전계속사업손실 요건으로 인한 관리종목 지정 리스크는 낮아질 것으로 판단되나, 당사의 계획과는 다르게 유상증자 일정이 지연되거나 유상증자로 인한 자본확충 금액이 감소할 경우 관리종목으로 지정될 가능성이 있습니다. 또한, 향후에도 매출확대 방안이 미실현되고 연구개발비용과 판매비와 관리비 등 각종 비용이 증가하여 법인세차감전계속사업손실이 확대될 경우 관리종목에 지정될 가능성 역시 존재합니다.

| [당사 연결기준 법인세비용차감전계속사업손실 발생 여부 검토] | |

| (단위 : 백만원, %) | |

| 구분 | 2023년(E) | 2023년 3분기 | 2022년 | 2021년 | 2020년 | |

|---|---|---|---|---|---|---|

| 유상증자 전 | 유상증자 후 (주2) |

|||||

| 법인세비용차감전순손실 (연결, 비지배지분 제외) |

21,547 | 21,547 | 16,947 | 25,457 | 22,848 | 20,498 |

| 자기자본(연결) |

15,044 | 44,524 | 19,644 | 35,136 | 54,076 | 56,959 |

| 법인세비용차감전순손실/자기자본 | 143.23% | 48.39% | 86.27% | 72.45% | 42.25% | 35.99% |

| 출처: | 당사 제공 |

| 주1: | 2023년 법인세비용차감전순손실 21,547백만원의 경우 공시서류 제출 전일 기준 당사 예상 손실 금액으로, 결산 시점의 실제 금액은 변동될 수 있습니다. |

| 주2: | 예정발행금액(주당 3,685원) 기준 29,480백만원이 전액 납입되는 것을 가정하였습니다. |

공시서류 제출 전일 기준 당사는 2023년 법인세비용차감전순손실(비지배지분 제외) 약 21,547백만원이 발생할 것으로 예상하고 있으며, 금번 유상증자가 진행되지 않을 경우의 손실률은 143.23%에 달합니다. 주가하락으로 인해 예정발행가액 기준 모집총액이 약 29,480백만원으로 감소하여, 2023년 법인세비용차감전순손실이 약 21,547백만원 발생하고 금번 유상증자가 100% 납입되더라도 손실률이 48.39% 수준으로, 손실이 예상 규모보다 소폭 확대되거나 유상증자 납입금액이 감소할 경우 손실률이 50%를 초과할 수 있는 상황입니다. 당사의 2023년 법인세비용차감전순손실(비지배지분 제외)이 약 21,547백만원 발생할 것으로 가정할 경우, 최소 약 28,050백만원 수준의 자본 확충이 이루어져야 해당 요건으로 인한 관리종목 지정을 면할 수 있는 상황입니다. 만약 청약 일정 연기로 인해 연내 납입이 어려워지거나 연내 자본 확충에도 불구하고 당사 주가 하락으로 인한 모집규모 축소, 실권 발생 등으로 인해 납입금액이 큰 폭으로 감소할 경우 관리종목에 지정될 가능성을 배제할 수 없습니다.

따라서 당사는 관리종목 지정 우려를 해소하고자 금번 주주우선공모 유상증자 외에도 전략적 투자 유치, 제3자배정 유상증자 등을 종합적으로 고려하고 있으며, 금번 유상증자를 통한 모집 금액이 크게 감소하더라도 관리종목 지정을 면하기 위한 최소 자본확충 금액인 28,050백만원 수준을 확보하기 위해 노력할 예정입니다. 공시서류 제출 전일 기준, 당사는 자문사 등을 통하여 복수의 기업들과 전략적 투자 유치 논의를 진행 중에 있으며, 2023년 말까지 투자 유치를 마칠 수 있도록 노력하고 있습니다. 또한, 상장 이후 3번의 제3자배정 유상증자를 추진한 만큼 기존 투자자와의 우호적인 관계를 바탕으로 필요 시 제3자배정 유상증자를 통해 자본을 확충하는 방안도 논의 중에 있습니다.

자본 확충 외에도 당사는 관리종목 지정 가능성을 최소화하기 위해 비용 절감 노력을 기울이고 있습니다. 당사는 연구개발비 지출의 우선순위를 설정하여 빠른 시일 내로 임상 결과를 확보하여 기술이전을 할 수 있는 프로젝트에 연구개발비를 우선적으로 집행하고 있습니다. 후순위에 해당하는 프로젝트는 임상 진행 및 연구개발의 범위 및 속도를 조절하면서 금년 내로 관리종목에 지정되지 않도록 노력하고 있습니다. 이러한 노력으로 비용 절감 효과가 2023년 4분기 중으로 나타날 것으로 예상하고 있습니다. 연구개발비 외에도 회사 운영에 소요되는 기타 운영비용에 있어서도 최소화하기 위해 노력하고 있습니다.

상기한 바와 같이 당사는 관리종목 지정 이슈를 해소하기 위해 자본 확충 및 비용 절감 등의 노력을 기울이고 있습니다. 그러나 이렇게 외부 자금을 유치하는 과정은 기존 주주의 지분 희석을 수반할 수밖에 없으며, 최대주주의 지분율이 희석되어 경영권이 크게 약화될 가능성이 존재합니다. 또한, 신약개발 사업은 대규모의 연구개발비가 적시에 투입되어야 함에도 불구하고 비용 절감 노력으로 인해 우선순위에 따라 연구개발비가 투입됨에 따라 당사의 신약 개발 및 임상 일정이 지연되어 단기간 내 성과를 나타내지 못할 수 있습니다. 또한, 당사의 자본 확충 노력에도 불구하고 투자 유치 등이 2023년 내로 원활히 이루어지지 않거나, 자본 확충 규모 및 손실 축소 규모 등이 관리종목 지정 사유를 해소하기에 충분하지 않아 2023년 손실률이 50%를 초과할 경우 관리종목에 지정될 수 있습니다. 투자자께서는 이 점 특히 유의하시어 투자에 임하시기 바랍니다.

(3) 자본잠식 여부 검토

코스닥시장 상장규정 제53조 1항 4호에 따라 최근 사업연도 말을 기준으로 자본잠식률 50% 이상인 경우 관리종목으로 지정됩니다. 당사는 2022년말 및 2023년 3분기말 기준으로 자본잠식 상태가 아니므로 자본잠식 요건에 의한 관리종목 지정요건에 해당하지 않습니다. 그러나 2024년에도 최근 3년간 비슷한 수준의 당기순손실이 발생할 경우 자본잠식으로 인한 관리종목 지정 가능성이 있습니다. 다만, 금번 유상증자 조달을 통해 자본을 확충하여, 자본잠식에 의한 관리종목 지정 리스크는 낮출 수 있을 것으로 판단됩니다.

| [자본잠식 여부 검토] | |

| (연결 기준) |

(단위 : 백만원) |

| 구분 | 2023년 3분기 | 2022년 | 2021년 | 2020년 |

|---|---|---|---|---|

| 자본금 | 6,643 | 6,431 | 6,032 | 5,762 |

| 자기자본 (비지배지분 제외) |

16,252 | 30,954 | 51,594 | 56,567 |

| 자본잠식여부 | 해당사항 없음 | 해당사항 없음 | 해당사항 없음 | 해당사항 없음 |

| 출처: | 당사 제공 |

(4) 시가총액 미달여부 검토

코스닥시장 상장규정 제53조 1항 5호에 따라 보통주 시가총액 40억원 미만이 30일간 지속되는 경우 관리종목으로 지정됩니다. 당사의 2023년 3분기 시가총액은 최고 116,245백만원, 최저 75,057백만원, 평균 95,806백만원으로 시가총액 40억원 미만을 기록한 바가 없어 관리종목 지정요건에 해당하지 않습니다.

| [시가총액 미달여부 검토] |

| (단위: 백만원) |

| 구분 | 시가총액(최고) | 시가총액(최저) | 시가총액(평균) |

|---|---|---|---|

| 2023년 3분기 |

116,245 |

75,057 |

95,806 |

| 출처: | 한국거래소 정보데이터시스템 |

(5) 정기보고서 미제출 여부 검토

코스닥시장 상장규정 제53조 1항 6호에 따라 사업보고서, 반기보고서 또는 분기보고서를 법정제출기한 내에 제출하지 않은 경우 관리종목으로 지정됩니다.

당사는 최근 3년 및 2023년 3분기까지 법정 제출기한 내에 제출하여 왔으며, 향후에도 정기보고서를 법정 제출기한 내에 제출할 예정으로, 관리종목 지정요건에 해당하지 않습니다.

(6) 지배구조 미달 여부 검토

코스닥시장 상장규정 제53조 1항 7호에 따라 최근 사업연도 사업보고서상 A)사외이사의 수가 법에서 정하는 수에 미달 B) 법에서 정하는 감사위원회를 구성하지 않거나 구성요건을 충족하지 아니하는 경우 관리종목으로 지정됩니다.

당사는 본 공시서류 제출일 전일 현재 등기임원 5명 중 사내이사 3명, 사외이사 1명, 감사 1명으로 구성되어 있으며, 상법 제542조의 8에 따르면 자산총액 1,000억원 미만의 코스닥 상장 벤처기업은 사외이사 선임 의무가 면제됨에도 사외이사를 선임하고 있습니다. 이에 당사는 지배구조 미달 요건에 의한 관리종목 지정요건에 해당하지 않습니다.

(7) 거래량 미달 여부 검토

코스닥시장 상장규정 제53조 1항 8호에 따라 분기월평균거래량이 유동주식수의 1%에 미달하는 경우 관리종목으로 지정됩니다. 다만, 다음 어느 하나에 해당하는 경우에는 이 호에 적용 받지 않습니다.

| 가) 신규 신규상장법인의 경우. 다만, 신규상장일이 속하는 분기에 한정함. 나) 분기의 월평균거래량이 1만주 이상인 경우. 이 경우 보통주식 상장법인이 액면주식을 발행한 때에는 액면가액 5,000원을 기준으로 함. 다) 세칙으로 정하는 소액주주가 소유한 보통주식의 총수가 유동주식수의 100분의 20 이상이고, 해당 소액주주의 수가 300명 이상인 경우. 이 경우 소액주주가 소유한 주식 수와 소액주주의 수는 최근 사업연도 말을 기준으로 하되, 최근 사업연도 말 이후 주주명부를 폐쇄한 경우에는 그 폐쇄시점 현재를 기준으로 거래소에 제출한 주주명부 및 「주식·사채 등의 전자등록에 관한 법률」에 따른 소유자명세를 기준으로 함. |

당사는 2023년 3분기 기준 소액주주 지분율 68.66%, 소액주주 수 9,140명임에 따라 상기 다) 항목에 해당되어 거래량 미달에 따른 관리종목 지정 요건에 해당되지 않습니다.

(8) 주식분산 미달 여부 검토

코스닥시장 상장규정 제53조 1항 9호에 따라 최근 사업연도말 소액주주가 200인 미만이거나 소액주주지분이 20% 미만일 경우 관리종목으로 지정됩니다.

당사는 2023년 3분기 기준 소액주주 지분율 68.66%, 소액주주 수 9,140명임에 따라 주식분산 미달에 따른 관리종목 지정 요건에 해당되지 않습니다.

(9) 기타사항

코스닥시장 상장규정 제53조 1항 10호에서 13호까지에 따라 회생절차개시신청, 파산신청, 상장폐지사유발생, 재무관리기준 위반 요건에 해당하는 경우 관리종목으로 지정됩니다. 당사는 본 공시서류 제출일 전일 현재 동 관리종목지정요건에 해당하지 않습니다.

관리종목으로 지정될 경우 중요 사유 발생시마다 한국거래소는 일정기간 매매거래정지 명령을 발동할 수 있습니다. 이 외에도 주식의 미수나 신용거래가 금지되며, 미수나 신용거래의 증거금이 되는 대용유가증권으로도 사용할 수 없습니다. 또한, 이러한 관리종목 지정사유 확인 당일 코스닥시장에서의 매매거래는 정지됩니다. 이를 기한 내에 해결하지 못한다면 코스닥시장 상장폐지 사유에 해당하여, 당사 주식은 향후 장내에서 거래가 이루어지지 못할 수 있습니다. 공시서류 제출 전일 기준, 당사는 법인세비용차감전순손실로 인한 관리종목 지정 가능성이 가장 높은 것으로 판단되며, 손실률 50%를 하회하기 위해서는 당사 추정 2023년 법인세비용차감전순손실(비지배지분 제외) 21,547백만원 기준 약 28,050백만원 이상의 자본이 납입되어야 하는 상황입니다. 만약 유상증자의 연내 납입이 어려워지거나, 당사 주가 하락으로 인해 모집총액이 크게 감소하거나, 청약 저조로 인해 납입금액이 감소하거나, 2023년 결산 과정에서 법인세비용차감전순손실이 크게 확대되는 등의 사유가 발생할 경우 금번 주주우선공모 유상증자가 진행되더라도 관리종목에 지정될 가능성을 배제할 수 없습니다. 투자자께서는 이 점 유의하시기 바랍니다.

[주8] 정정 전

당사는 의약품 연구개발을 주요 사업으로 하여 2008년 07월 02일에 설립되었으며, 현재도 동일 사업을 영위하고 있습니다. 주요 파이프라인으로는 면역항암제 아드릭세티닙(Q702), CDK7 저해 항암제 Q901, 다제내성 결핵 치료제 텔라세벡(Q203), 아토피성 피부염 치료제 Q301가 있습니다. 당사의 바이오 사업 특성 상 기술이전을 통한 매출 발생까지 오랜 시간이 소요되며, 높은 연구개발비 사용에 의하여 설립 이래 지속적으로 영업손실 및 당기순손실이 발생하고 있는 상황입니다. 다만, 2021년도부터는 의약품 유통사업을 영위하기 시작하면서 매출액, 매출총이익이 발생하고 있는 상황이나, 의약품 연구개발 사업부문에서 소요되는 판매비와관리비가 커 턴어라운드하지 못하고 있습니다. 당사의 연결기준 최근 3년 및 2023년 반기까지의 요약 손익계산서 주요 계정은 다음과 같습니다.

| [당사 연결기준 손익계산서 주요 계정] |

| (단위 : 백만원) |

|

구 분 |

2023년 반기 | 2022년 |

2021년 |

2020년 |

|---|---|---|---|---|

|

매출액 |

4,377 | 8,469 | 4,886 | - |

|

매출원가 |

3,504 | 6,687 | 4,001 | - |

|

매출총이익 |

874 | 1,782 | 885 | - |

|

판매비와관리비 |

14,504 | 29,256 | 25,128 | 21,025 |

|

영업손익 |

(13,630) | (27,475) | (24,243) | (21,025) |

|

금융수익 |

578 | 1,026 | 587 | 434 |

|

금융원가 |

128 | 694 | 255 | 198 |

|

기타이익 |

16 | 25 | 28 | 16 |

|

기타손실 |

- | - | 1 | - |

|

법인세비용차감전순손익 |

(13,164) | (27,118) | (23,884) | (20,773) |

| 당기순손익 | (13,164) | (27,118) | (23,681) | (20,773) |

| 출처: | 당사 정기보고서 |

[성장성 분석]

당사의 연결기준 매출액은 2020년에는 매출이 발생하지 않았으나, 2021년 4,886백만원에서 2022년 8,469백만원이 발생하면서 전년대비 73.3% 매출이 성장하였으며, 2023년 반기는 4,378백만원의 매출액이 발생하면서 전년동기 대비 2.2% 매출액이 성장하였습니다.

세부적으로 사업부문별로 살펴 보았을 때 당사는 2021년 10월 18일 '에이치팜 주식회사'를 인수합병하며 의약품 유통사업을 영위하기 시작하였으며, 해당 사업부문의 매출액은 2021년 4,686백만원에서 2022년 7,877백만원으로 증가하였고, 2023년 반기 매출액은 4,377백만원으로 전년동기 3,805백만원 대비 증가하였습니다. 해당 사업부에서는 매출 및 수익성 향상을 위해 이익률이 높은 상품과 거래처를 늘려나가고 있습니다. 2023년 중 8개의 신규 거래처(병원 3곳, 도매상 5곳)를 확보하였으며, 이익률이 높은 비급여 의약품, 소모품, 전문의약품 및 독감 백신 등의 매출 비중을 높여가고 있어 향후 매출이 지속적으로 안정화될 것으로 기대하고 있습니다.

향후에도 해당 사업부에서는 마진이 높은 상품과 거래처를 늘려나가고 있어 매출이 지속적으로 안정화될 것으로 기대하고 있습니다. 의약품 연구개발 사업부문의 경우 신약 개발 벤처사 등과 용역계약을 체결하여 연구개발 서비스 매출이 2021년 200백만원에서 2022년 592백만원으로 매출액이 증가하였으나, 2022년 7월 용역계약이 만료됨에 따라, 2023년 중 연구개발 용역 매출이 발생하지 않고 있습니다.

| [최근 3년간 사업부문별 매출 현황] |

| (단위 : 백만원, %) |

| 사업부문 | 2023년 반기 |

2022년 |

2021년 |

2020년 |

||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 |

비율 |

매출액 |

비율 |

매출액 |

비율 |

매출액 |

비율 |

|||

| 의약품 연구개발 | - | 0.0% | 592 | 7.0% | 200 | 4.1% | - | - | ||

| 의약품 유통사업 | 의약품 | 전문 급여_전문의약품 | 3,599 | 82.2% | 6,023 | 71.1% | 3,996 | 81.8% | - | - |

| 전문 비급여_전문의약품 | 18 | 0.4% | 883 | 10.4% | 34 | 0.7% | - | - | ||

| 일반 급여_일반의약품(백신,수액 등) | 215 | 4.9% | 33 | 0.4% | 119 | 2.4% | - | - | ||

| 일반 비급여_일반의약품(백신,수액 등) | 262 | 6.0% | 186 | 2.2% | 231 | 4.7% | - | - | ||

| 소모품 | 91 | 2.1% | 357 | 4.2% | 107 | 2.2% | - | - | ||

| 소 계 | 4,185 | 95.6% | 7,483 | 88.4% | 4,487 | 91.9% | - | - | ||

| 수수료 | 192 | 4.4% | 394 | 4.7% | 198 | 4.1% | - | - | ||

|

합 계 |

4,378 | 100.0% | 8,469 | 100.0% | 4,886 | 100.0% | - | - | ||

| 매출성장률 | 2.2% | 73.3% | - | - | ||||||

| 출처: | 당사 정기보고서 |

| 주1: | 2023년 반기 매출성장률은 전년동기 대비 기준입니다. |

[수익성 분석]

당사의 최근 3년 및 2023년 반기까지의 연결기준 수익성을 분석해보면 2020년 21,025백만원, 2021년 24,243백만원, 2022년 27,475백만원, 2023년 반기 13,630백만원의 영업손실이 지속적으로 발생하고 있으며, 2020년 20,773백만원, 2021년 23,884백만원, 2022년 27,118백만원, 2023년 반기 13,164백만원의 당기순손실이 지속적으로 발생하고 있는 상황입니다. 연도별 수익성 추이는 하기와 같습니다.

| [당사 연결기준 최근 3년 및 2023년 반기 수익성 추이] |

| (단위 : 백만원, %) |

|

구 분 |

2023년 반기 | 2022년 |

2021년 |

2020년 |

|---|---|---|---|---|

|

매출액 |

4,377 | 8,469 | 4,886 | - |

|

매출원가 |

3,504 | 6,687 | 4,001 | - |

|

매출총이익 |

874 | 1,782 | 885 | - |

|

판매비와관리비 |

14,504 | 29,256 | 25,128 | 21,025 |

|

영업손익 |

(13,630) | (27,475) | (24,243) | (21,025) |

|

금융수익 |

578 | 1,026 | 587 | 434 |

|

금융원가 |

128 | 694 | 255 | 198 |

|

기타이익 |

16 | 25 | 28 | 16 |

|

기타손실 |

- | - | 1 | - |

|

법인세비용차감전순손익 |

(13,164) | (27,118) | (23,884) | (20,773) |

| 당기순손익 | (13,164) | (27,118) | (23,681) | (20,773) |

|

매출총이익률 |

20.0% | 21.0% | 18.1% | - |

|

판매비와관리비율 |

331.4% | 345.4% | 514.3% | - |

|

영업이익률 |

- 311.4% | - 324.4% | - 496.2% | - |

|

당기순이익률 |

- 300.8% | - 320.2% | - 484.7% | - |

| 출처: | 당사 정기보고서 |

연결기준 2020년에는 매출액이 발생하지 않았으며, 판매비와 관리비의 경우 연구개발비 13,707백만원과 급여+퇴직급여+기타장기종업원급여+복리후생비(이하 '인건비') 3,353백만원과 2,604백만원 지급수수료 등이 발생하면서 21,025백만원의 영업손실이 발생하였습니다. 보유 현금에 따른 이자수익 등으로 금융수익 434백만원이 있었으며, 금융원가 198백만원, 기타 이익 16백만원이 발생하면서 2020년 연결기준 20,773백만원의 당기순손실이 발생하였습니다.

2021년 연결기준 매출액은 4,886백만원이 발생하였으며, 매출원가는 4,001백만원으로 885백만원의 매출총이익이 발생하였습니다. 그러나 판매비와관리비에서 연구개발비가 증가하면서 16,438백만원 발생하였으며, 연구개발인력의 추가 고용에 의한 인건비 3,795백만원과 의약품 유통업 영위에 따른 마케팅 비용 발생 등으로 증가한 지급수수료도 3,478백만원으로 증가하는 등 25,128백만원의 판매비와 관리비를 사용하면서 24,243백만원의 영업손실이 발생하였습니다. 보유 현금에 따른 이자수익 등 금융수익 587백만원과 금융원가 255백만원, 기타이익 28백만원, 기타손실 1백만원이 발생하면서 2021년 연결기준 23,681백만원의 당기순손실이 발생하였습니다.

2022년 연결기준 매출액은 8,469백만원이 발생하였으며, 매출총이익 1,782백만원이 발생하면서 전년대비 매출총이익이 증가하였습니다. 판매비와 관리비 중 인건비의 경우 에이치팜의 인수합병으로 인건비가 346백만원 증가하였으며, 연구원 인건비1,357백만원을 연구개발비로 계정 재분류하고 상여금이 감소하면서 1,997백만원이 발생하였습니다. 또한, 항암과제들의 임상연구가 진행됨에 따라 연구개발비가 증가하면서 19,687백만원 발생하였고, 지급수수료 또한 의약품 유통사업 확대 등으로 4,457백만원으로 증가하는 등 29,256백만원의 판매비와 관리비가 발생하였습니다. 그 결과 27,475백만원의 영업손실을 기록하였으며, 이 외 금융수익 1,026백만원, 금융원가 694백만원, 기타이익 25백만원이 발생하면서 2022년 연결기준 27,118백만원의 당기순손실이 발생하게 되었습니다.

2023년 반기 연결기준 매출액은 4,377백만원이 발생하였으며, 매출총이익 874백만원이 발생하면서 전년대비 수익성이 감소하였습니다. 판매비와관리비 중 연구개발비가 증가하면서 9,633백만원 발생하였고, 지급수수료는 2,132백만원 발생하며 전년동기와 비슷하게 발생하는 등 14,504백만원의 판매비와 관리비가 발생하면서 13,630백만원의 영업손실이 발생하였습니다. 이 외 금융수익 578백만원과 금융원가 128백만원, 기타이익 16백만원 등에 의하여 13,164백만원의 당기순손실이 발생하게 되었습니다.

(후략)

[주8] 정정 후

당사는 의약품 연구개발을 주요 사업으로 하여 2008년 07월 02일에 설립되었으며, 현재도 동일 사업을 영위하고 있습니다. 주요 파이프라인으로는 면역항암제 아드릭세티닙(Q702), CDK7 저해 항암제 Q901, 다제내성 결핵 치료제 텔라세벡(Q203), 아토피성 피부염 치료제 Q301가 있습니다. 당사의 바이오 사업 특성 상 기술이전을 통한 매출 발생까지 오랜 시간이 소요되며, 높은 연구개발비 사용에 의하여 설립 이래 지속적으로 영업손실 및 당기순손실이 발생하고 있는 상황입니다. 다만, 2021년도부터는 의약품 유통사업을 영위하기 시작하면서 매출액, 매출총이익이 발생하고 있는 상황이나, 의약품 연구개발 사업부문에서 소요되는 판매비와관리비가 커 턴어라운드하지 못하고 있습니다. 당사의 연결기준 최근 3년 및 2023년 3분기까지의 요약 손익계산서 주요 계정은 다음과 같습니다.

| [당사 연결기준 손익계산서 주요 계정] |

| (단위 : 백만원) |

|

구 분 |

2023년 3분기 | 2022년 |

2021년 |

2020년 |

|---|---|---|---|---|

|

매출액 |

6,638 | 8,469 | 4,886 | - |

|

매출원가 |

5,316 | 6,687 | 4,001 | - |

|

매출총이익 |

1,323 | 1,782 | 885 | - |

|

판매비와관리비 |

20,092 | 29,256 | 25,128 | 21,025 |

|

영업손익 |

(18,769) | (27,475) | (24,243) | (21,025) |

|

금융수익 |

728 | 1,026 | 587 | 434 |

|

금융원가 |

166 | 694 | 255 | 198 |

|

기타이익 |

260 | 25 | 28 | 16 |

|

기타손실 |

- | - | 1 | - |

|

법인세비용차감전순손익 |

(17,947) | (27,118) | (23,884) | (20,773) |

| 당기순손익 | (17,947) | (27,118) | (23,681) | (20,773) |

| 출처: | 당사 정기보고서 |

[성장성 분석]

당사의 연결기준 매출액은 2020년에는 매출이 발생하지 않았으나, 2021년 4,886백만원에서 2022년 8,469백만원이 발생하면서 전년대비 73.3% 매출이 성장하였으며, 2023년 3분기는 6,638백만원의 매출액이 발생하면서 전년동기 대비 2.8% 성장하였습니다.

세부적으로 사업부문별로 살펴 보았을 때 당사는 2021년 10월 18일 '에이치팜 주식회사'를 인수합병하며 의약품 유통사업을 영위하기 시작하였으며, 해당 사업부문의 매출액은 2021년 4,686백만원에서 2022년 7,877백만원으로 증가하였고, 2023년 3분기 매출액은 6,638백만원으로 전년동기 6,455백만원 대비 증가하였습니다. 해당 사업부에서는 매출 및 수익성 향상을 위해 이익률이 높은 상품과 거래처를 늘려나가고 있습니다. 2023년 중 8개의 신규 거래처(병원 3곳, 도매상 5곳)를 확보하였으며, 이익률이 높은 비급여 의약품, 소모품, 전문의약품 및 독감 백신 등의 매출 비중을 높여가고 있어 향후 매출이 지속적으로 안정화될 것으로 기대하고 있습니다.

향후에도 해당 사업부에서는 마진이 높은 상품과 거래처를 늘려나가고 있어 매출이 지속적으로 안정화될 것으로 기대하고 있습니다. 의약품 연구개발 사업부문의 경우 신약 개발 벤처사 등과 용역계약을 체결하여 연구개발 서비스 매출이 2021년 200백만원에서 2022년 592백만원으로 매출액이 증가하였으나, 2022년 7월 용역계약이 만료됨에 따라, 2023년 중 연구개발 용역 매출이 발생하지 않고 있습니다.

| [최근 3년간 사업부문별 매출 현황] |

| (단위 : 백만원, %) |

| 사업부문 | 2023년 3분기 |

2022년 |

2021년 |

2020년 |

||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 |

비율 |

매출액 |

비율 |

매출액 |

비율 |

매출액 |

비율 |

|||

| 의약품 연구개발 | - | 0.0% | 592 | 7.0% | 200 | 4.1% | - | - | ||

| 의약품 유통사업 | 의약품 | 전문 급여_전문의약품 | 5,572 | 83.9% | 6,023 | 71.1% | 3,996 | 81.8% | - | - |