|

|

대표이사등의 확인서명_230623 |

투 자 설 명 서

2023년 06월 23일 |

|

| ( 발 행 회 사 명 ) 엠에프엠코리아 주식회사 |

|

| ( 증권의 종목과 발행증권수 ) 엠에프엠코리아(주) 제7회 무보증 신주인수권부사채 |

|

| ( 모 집 또는 매 출 총 액 ) 금 10,000,000,000원 |

|

| 1. 증권신고의 효력발생일 : |

2023년 06월 23일 |

| 2. 모집가액 : |

금 10,000,000,000원 |

| 3. 청약기간 : |

2023년 06월 27일 ~ 2023년 06월 28일 |

| 4. 납입기일 : |

2023년 06월 30일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없습니다. |

| 다. 투자설명서 : | 엠에프엠코리아(주) → 서울특별시 강남구 도곡로 204 4,5층(도곡동, 동신빌딩) 케이비증권(주) → 서울특별시 영등포구 여의나루로50 |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

해당사항 없습니다. |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) 케이비증권 주식회사 |

【 대표이사 등의 확인 】

|

|

|

대표이사등의 확인서명_230623 |

【 본 문 】

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

|---|---|

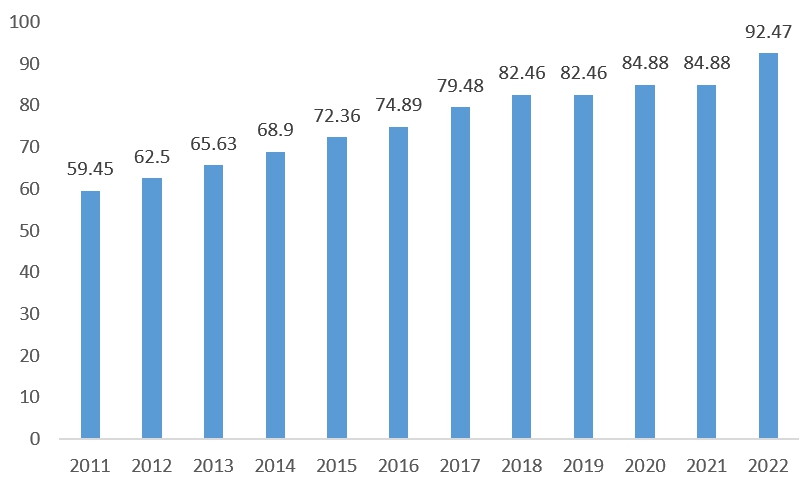

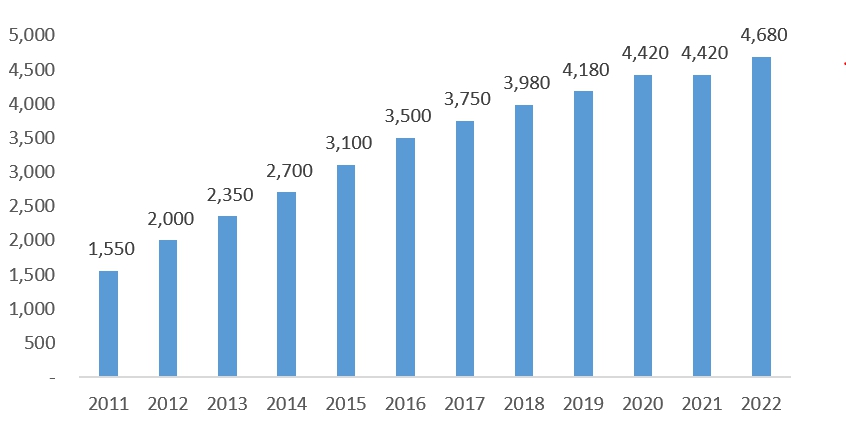

| 사업위험 | 가. 글로벌 및 국내경기 둔화에 따른 위험 당사는 해외시장을 중심으로 의류 OEM 및 ODM 사업을 영위하고 있습니다. 당사의 해외 매출 비중은 2020년 99.45%, 2021년 98.34%, 2022년 98.72%, 2023년 1분기 100.00%로서 대부분의 매출이 수출을 통해 발생하고 있으며, 해외 바이어 측의 움직임과 경기변동에 민감한 특성을 갖고 있습니다. 따라서 국내 및 글로벌 경기 변동 상황을 끊임없이 주시하여야 하고, 국내 및 해외시장의 업황에 따라 수주시장을 지속적으로 탐색하고 확보해야합니다. 한국은행이 2023년 05월 발간한 '경제전망보고서'에 따르면 2023년 국내 경제성장률은 1.4%, 2024년 국내 경제성장률은 2.3% 수준을 나타낼 것으로 전망됩니다. 한국은행은 향후 국내 경제가 하반기 이후 소비가 서비스수요 지속 등으로 완만한 회복세를 이어가는 가운데 수출이 중국 리오프닝 영향, IT경기 부진 완화 등으로 점차 나아지겠으나 회복 속도는 당초 예상보다 더딜 전망이라고 밝혔습니다. 국제통화기금(IMF)이 2023년 04월 발표한 World Economic Outlook Update에 따르면, 2023년 세계경제성장률 전망치는 '23년 01월 예상한 전망치(2.9%) 대비 0.1%p. 감소한 2.8%로 발표되었습니다. IMF는 러시아-우크라이나 사태의 장기화, 높은 인플레이션의 지속, 지속되는 공급차질, 억눌린 수요의 자극 등 부정적 요인을 언급하였습니다. 또한, IMF는 각국의 전례없는 정책 대응으로 글로벌 경기가 예상보다 빠르게 회복되고 있다고 분석하며, 선진국의 추가 재정 확대 및 백신 보급의 영향으로 하반기 이후의 경제 회복 모멘텀이 강화될 것으로 전망하였습니다. 주요국의 금리 인상 가속화, 우크라이나 전쟁 장기화 등의 영향으로 경기 회복 지연은 향후에도 한동안 지속될 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. 나. 의류 산업의 성장 관련 위험 글로벌 시장조사 전문기관인 Statista에 따르면, 글로벌 의류 시장 매출 규모는 2022년 1.53조 달러에서 2027년 1.94조 달러까지 지속적으로 성장할 것으로 전망됩니다. 또한, 당사의 가장 높은 매출 비중을 차지하는 미국 의류 시장도 COVID-19에서 반등에 성공하여 2022년 3,120억 달러에서 2027년 3,760억 달러 수준까지 지속적으로 성장할 것으로 전망하고 있습니다. Statista의 자료에 따르면, 당사 매출의 90% 이상을 차지하는 미국 패션시장 규모는 2019년 3,210억 달러에서 2022년 3,120억달러로 축소되었습니다. 2020년부터 COVID-19 사태의 영향으로 소비판매가 감소하고 경제활동이 중단되면서 패션의류에 대한 수요가 위축되었기 때문입니다. 2023년부터는 다시 성장을 이어가 2027년 시장규모는 3,760억달러를 기록할 것으로 예측하고 있습니다. 추후, 트렌드의 변화로 당사 거래처의 주요 제품군에 대한 수요가 감소하여 거래처의 매출이 감소하게 될 경우, 당사의 성장성과 수익성에 부정적인 영향을 미칠 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 다. OEM 및 ODM 산업 관련 위험 OEM(Original Equipment Manufacturing)이란 주문자위탁생산을 지칭하는 약어로, 수탁업체가 위탁업체의 브랜드로 제품을 제조한 후 주문자의 유통망을 통해 상품을 판매하는 방식입니다. 당사는 의류제품을 OEM 방식으로 해외 생산 공장에서 생산하여 글로벌 브랜드에 공급하고 있습니다. 최근에는 빠르게 변화하는 소비자의 성향 및 트렌드와 이에 따른 재고리스크를 해소하기 위해 ODM(Original Design Manufacturing) 방식의 사업이 떠오르고 있으며, 이러한 산업트렌드 변화에 따라 당사의 종속회사인 MIAS FASHION도 수주받은 물량을 디자인 제작하여 ODM사업을 영위하고 있습니다. 또한, 당사는 (주)지에프앤엘을 인수하여 ODM 사업확장을 단행하고 있으나 매출은 미미한 편입니다. 의류 OEM 및 ODM 산업에 있어 바이어들로부터 주문을 받기 위해 갖추어야 할 조건으로는 납품 기간 준수 및 컴플라이언스 기준 충족 등이 있습니다. 최근 기업을 바라보는 소비자들의 시각은 제품이 사회와 환경에 미치는 영향을 두루 고려해 브랜드를 선택하는 방향으로 가속화되고 있는 추세입니다. 당사의 경우 현재까지 컴플라이언스 기준을 충족시키지 못한 사례가 없으며, 바이어들이 원하는 국가 법률 및 노동자 복지 환경 등을 만족시키며 오랜 기간 의류를 공급하고 있습니다. 다만, 컴플라이언스 기준 변경 및 예측하지 못한 노동환경의 변화로 인해 당사의 의류 생산 공장이 바이어들의 컴플라이언스 기준을 충족하지 못하면 당사의 수주물량 확보와 거래처와 관계 유지에 어려움이 생겨 당사의 사업에 부정적인 영향을 미칠 수 있으니 투자자께서는 투자 판단시 이 점 유의하시기 바랍니다. 라. 산업 내 경쟁 심화에 따른 위험 글로벌 대형 의류업체들은 2010년대부터 경기 불황 등으로 수익성이 하락하자 대량 주문을 통하여 단가를 낮추고자 했습니다. 이에 따라 바이어의 요구사항을 맞춰서 품질 및 납품기간을 준수하는 가운데, 대량의 생산 물량을 소화할 수 있는 생산설비와 능력을 갖춘 일부 상위권 대형 OEM 업체들에게 물량이 집중되어 OEM 업체들은 점점 대형화되는 추세입니다. 한세실업, 영원무역, 한솔섬유의 경우 COVID-19가 발생하였던 2020년의 영업이익 및 당기순이익은 흑자를 기록하였으며 최근 보고서인 2023년 1분기까지 영업이익 및 당기순이익이 흑자를 기록하고 있습니다. 당사는 영원무역, 한세실업, 한솔섬유 대비 매출규모가 상대적으로 많이 낮으며, 자체 브랜드를 보유하고 있지 않아 수익성이 상대적으로 열위한 편입니다. 당사는 2020년과 2021년 COVID-19의 여파로 항로를 통한 운반이 정체되고 이로 인해 운반비가 크게 증가하여 수익성이 크게 악화되었습니다. 2022년에는 COVID-19때문에 악화된 수익성이 개선되는 모습을 보이며 영업이익이 흑자전환하였습니다. 하지만, 대외 경제가 재차 악화될 경우 당사의 수익성에 부정적인 영향을 미칠 수 있음을 투자자들께서는 유의하시기 바랍니다. 의류 OEM 업체의 대형화 현상이 심화되는 상황에서 당사는 바이어들이 원하는 제품개발역량, 숙련된 생산 인력, 전문화된 생산기지 등을 만족시키며 오랜 기간 관계를 유지하고 있지만, 다양한 국가에 제품을 수출하고 있는 다른 경쟁업체들에 비해 당사는 매출의 90%이상이 미국에 편중되어 있어 거래처의 지역 편중 위험도 존재합니다. 또한, Target, Old Navy, Wal-Mart, KOHL'S 등 다양한 Retail 업체를 거래처로 둔 다른 OEM업체와는 달리 당사는 다양한 Retail 업체를 보유하지 않아 소수의 거래처에 편중되어 있습니다. 이에 따라 추후 경쟁 심화로 인해 거래비중이 높은 SPARC Group 등 당사의 바이어들이 수주물량을 감소시킬 경우 당사의 실적에 부정적 영향이 발생할 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 마. 높은 매출처 의존에 따른 위험 최근 3년간 당사의 매출처별 매출 비중을 살펴보면, SPARC Group이 가장 높아 2020년 794.68억원으로 80.92%, 2021년 927.35억원으로 80.34%, 2022년 1,246.52억원으로 85.56%를 차지하는 등 최근 3년간 당사 매출의 80% 이상을 차지하고 있어 매출처가 편중된 상황입니다. 2023년 1분기에는 92.39%로 SPARC Group에 대한 매출의존도가 더욱 높아지고 있는 추세를 보이고 있습니다. 의류 OEM 및 ODM 산업의 특성 상 거래처가 교섭력 우위를 지니고 있으며, 이들의 구매 정책에 따라 OEM 및 ODM 기업의 납품 단가 결정, 재고정책, 거래처 판매전략 등이 영향을 받을 가능성이 존재합니다. 상대적 교섭력 열위는 향후 당사의 매출을 계획, 수립하고 실행함에 있어서 단가 인하 압력 가중 등 수익성 확보를 위한 독립적 영업 의사 결정이 저해되는 요소로 작용할 수 있습니다. 당사의 경우, SPARC그룹에 대한 매출 의존도가 높아 교섭력 열위에 있으며 실질적으로 2021년 중 판매단가 하락이 발생하여 수익성이 악화된 적이 있습니다. 공시서류 제출 전일 기준 현재 판매단가 하락은 정상화되었으나, 향후 추가적인 판매단가 하락에 대한 압박이 재발생할 경우 당사의 매출과 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 바. 원재료비 상승 관련 위험 당사의 최근 3년간 주요 원재료 가격을 살펴보면, CD30'S/1의 경우 2020년 3,972원 /Kg에서 2021년 4,845원 /Kg, 2022년 6,639원 /Kg로 상승하였으나, 2023년 1분기 5,482원 /Kg으로 감소하였습니다. CVC(60/40)30'S/1의 경우, 2020년 3,630 /Kg에서 2021년 4,887원 /Kg, 2022년 6,267원 /Kg로 상승하였으나, 2023년 1분기 4,763 /Kg원으로 감소하였습니다. 또한, CVC(60/40)40'S/1의 경우, 2020년 4,047원 /Kg에서 2021년 5,395원 /Kg, 2022년 6,613원 /Kg으로 상승하였으나, 2023년 1분기 5,660원 /Kg로 감소하였습니다. 원재료 가격이 지속 상승할 경우 제품 구입 단가 또한 상승할 수 밖에 없으며 그 경우 당사의 수익성에 하방 압력이 발생할 수 있습니다. 국제 유가는 지난 몇 년간 변동성이 매우 심한 모습을 보이고 있습니다. 2017년 이후 원유 및 섬유 가격은 시리아 공습, 허리케인 하비, 수요-공급 미스매칭 등의 영향으로 급격히 상승하였으나, 2020년 1분기 COVID-19의 영향으로 감소한 바 있습니다. 2022년에는 러시아-우크라이나 전쟁 및 팬데믹의 영향에서 벗어나 수요 회복으로 배럴당 100달러 이상으로 급상승하기도 했습니다. 이처럼 원재료 가격의 상승은 당사에 구매단가 상승 및 운전자금 부족 등의 부정적인 영향을 미칠 수 있으니 투자자께서는 투자 판단시 이 점 유의하시기 바랍니다. 사. 해외 생산 공장 운영 관련 위험 당사의 생산 공장은 멕시코와 미국에 위치하고 있으며, 외주 임가공 기업은 베트남과 과테말라에 위치해 있습니다. 당사는 모든 생산공장 및 임가공기업이 해외에 위치해 있기 때문에 해외 소재 공장 운영 관련 위험이 존재합니다. 특히, 당사의 주요 의류 생산국인 과테말라, 베트남의 생산비중은 2022년 기준 각각 71.73%, 28.27%, 2023년 1분기 기준 각각 54.20%, 45.80%를 차지하고 있기 때문에 각 국가별 경제상황, 인건비 상승, 코로나-19 등과 관련된 위험에 노출되어 있는 상황입니다. 과테말라의 경우, 최저임금을 세 가지 분야, 즉 농업분야, 비농업분야 및 수출 및 봉제업 분야로 나누어 다르게 책정하고 있습니다. 수출 및 봉제업 분야의 최저임금은 2022년 92.47께찰을 기록하며 2011년 59.45께찰 대비 55.5% 상승하였습니다. 베트남의 최저임금은 월급기준으로 2011년 1,550,000동에서 2022년 4,680,000동으로 연평균 10.57%의 상승률을 기록하며 지속적으로 상승하였습니다. 베트남 및 과테말라 외주생산기업은 인건비가 지속적으로 상승하고 있어 당사의 수익성에 부정적인 영향을 미칠 것으로 예상됩니다. 특히, 이 중 베트남은 2020~2021년에 COVID-19로 인한 봉쇄조치로 호치민 시의 베트남 외주생산업체의 가동률이 하락하여 공급에 차질이 발생하였고 당사는 납기일 준수를 위해 항공로를 이용하는 등 운반비가 크게 증가하여 당사의 수익성에 부정적인 영향을 미쳤습니다. 더불어, 당사는 별도의 중개인(Agent)을 통해 거래하지 않고 종속회사인 MIAS FASHION을 통해 고객사에 LDP(바이어의 물류창고까지 운반)방식으로 제품을 납품하기 때문에 운반비의 상승은 다른 OEM 기업 대비 부정적인 영향이 높은 편입니다. 투자자께서는 이 점 유의하시기 바랍니다. 아. 환율변동 관련 위험 당사는 Supply Chain Management를 담당하고 있는 종속회사 MIAS FASHION MANUFACTURING을 통해 해외고객처와 USD로 직접거래를 하고 있습니다. 최근 3개년 및 2021년 반기 연결기준 당사의 수출비중을 살펴보면 2020년 99.45%, 2021년 98.34%, 2022년 98.72%, 2023년 1분기 100.00%를 기록하고 있어 사실상 대부분의 매출이 수출을 통해 발생하고 있습니다. 이에 따라 당사는 USD와 관련된 환율 변동 위험에 노출되어 있으며, 당사의 매출이 환율에 민감하게 반응하여 변동가능성을 내포하고 있는 상황입니다. 당사는 대부분의 매출액이 USD달러화이며 원(부)재료 구매, 외주가공비 등 전체 매입채무 및 미지급금 중 약 80~85%를 달러화로 결제하고 있어 외환위험은 상대적으로 크지 않으나, 당사의 매출증감 또는 원재료비 및 외주가공비의 증감 시 환율변동에 따라 당사의 수익성에 부정적인 영향을 미칠 수 있습니다. 당사는 수출비중이 높고 최근 외화관련 노출 금융자산ㆍ부채가 증가하고 있음에도 불구하고 환위험헷지를 위한 통화스왑 등 별도의 파생상품계약을 체결하고 있지 않습니다. 당사는 매출매입을 USD로 결제하여 환리스크를 회피하고 있으나, 매출규모의 증감 또는 원재료비 및 외주가공비의 증감이 발생할 경우 외환과 관련한 손익 변동 가능성이 높아집니다. 이에 당사는 국내외 다양한 요인으로 예측할 수 없는 환율의 급변동이 발생할 경우 당사의 수익성 또는 외형성장에 부정적인 영향이 발생할 수 있습니다. 투자자분들께서는 투자하기에 앞서 이러한 요인을 충분히 검토하신 후 투자해주시기 바랍니다. |

| 회사위험 | 가. 본 신주인수권부사채의 신용등급 한국기업평가(주)는 2023년 05월 12일 제7회 무보증 신주인수권부사채의 신용등급 본평가에서 당사의 신용등급을 B+(안정적)으로 평가하였습니다. B+등급이란, 채무상환능력이 부족하며, 그 안정성이 가변적이어서 매우 투기적임을 의미합니다. 한국신용평가(주)는 2023년 05월 12일 본평가에서 당사의 제7회 무보증 신주인수권부사채의 신용등급을 B0(안정적)으로 평가하였습니다. B0등급이란, 원리금 상환가능성에 대한 불확실성이 상당하여 상위등급(BB)에 비해 투기적 요소가 크다는 것을 의미합니다. 한국기업평가 및 한국신용평가의 평가내용을 요약하여 살펴보면 당사는 주요 거래처들과의 장기적인 영업관계를 바탕으로 일정 수준의 영업기반을 확보하고 있으나, 상위 거래처에 대한 매출의존도가 매우 높아 주요거래처의 실적변동이 동사의 실적변동으로 이어질 가능성이 상존하고 있습니다. 추가적으로, 전방산업 경기변동 및 생산효율성에 따른 실적변동성이 높으며 영업현금 창출 능력이 미흡하여 재무안정성 및 수익성 개선 여력이 제한적일 것으로 전망하고 있습니다. 미흡한 영업현금흐름과 운전자본 부담 등으로 재무부담은 높은 수준이며, 추가 담보제공이 가능한 자산과 미사용 여신한도가 제한적인 가운데 전환사채 조기상환 부담 등을 감안할 때, 단기간 내 재무안정성 지표 개선은 쉽지 않을 전망이며, 신용위험은 장기간 지속될 수 있으며 이러한 경우 신평등급이 더욱 하락할 수 있으니 투자자께서는 이 점 유의해주시기 바랍니다. 나. 성장성 및 수익성 악화 위험 당사의 최근 3년간 총자산 규모는 2020년 738.87억원, 2021년 1,024.50억원, 2022년 1,329.48억원으로 지속적으로 증가하였으며, 2023년 1분기에는 기발행 전환사채를 상환하여 총자산이 1,282.20억원으로 감소하였습니다. 2021년의 경우, 당사의 총자산 규모는 2020년 대비 285.63억원이 증가하였는데, 이는 매출액 증가의 영향으로 재고자산이 206.43억원 증가하였기 때문입니다. 또한, 2022년의 경우 당사의 총자산 규모는 2021년 대비 304.98억원 증가하였는데, 이는 리스부채의 신규 인식으로 인해 사용권자산이 173.21억원 증가하고, 매출액 증가의 영향으로 매출채권이 전년 대비 139.28억원 증가하였기 때문입니다. 이처럼, 당사의 최근 3년간 총자산 증가율은 2020년 -4.51%로 역성장한 이후 2021년 38.66%, 2022년 29.77%로 성장하는 추세를 보이고 있습니다. 2023년 1분기에는 2022년 대비 47.28억원 자산이 감소하였는데 이는 기발행 전환사채 50억원을 보유중인 자체 현금으로 조기상환하였기 때문입니다. 최근 3년간 당사의 매출액은 2020년 982.06억원, 2021년 1,154.28억원, 2022년 1,456.91억원, 2023년 1분기 294.81억원이며, 매출원가는 2020년 877.08억원, 2021년 1,122.04억원, 2022년 1,267.84억원, 2023년 1분기 251.74억원으로, 매출원가율은 2020년 89.31%, 2021년 97.21%, 2022년 87.02%, 2023년 1분기 85.39% 수준입니다. 당사의 최근 3년간 당기순이익은 2020년 -51.92억원, 2021년 -174.88억원, 2022년 -5.57억원, 2023년 1분기 -8.36억원으로, 당기순손실률은 2020년 5.29%, 2021년 15.15%, 2022년 0.38%, 2023년 1분기 2.84% 수준입니다. 상기 내용을 종합해 보면, 당사의 총자산과 매출액 등 기업의 외형을 평가하는 지표는 최근 3년간 지속적으로 증가하고 있습니다. 매출액의 경우, COVID-19 발생 이전 수준으로 회복하였으며, 원재료 가공 방식의 변화와 인건비 절감을 통해 매출원가율 및 판관비율을 개선하여 2022년도에는 영업흑자를 기록하였습니다. 2023년 1분기에는 전년동기 대비 매출액 감소로 인하여 6.56억원 영업적자를 기록하였습니다. 당사는 운전자금 확보를 위해 금융기관으로부터 차입금을 조달하는 등 이자비용이 지속적으로 발생하고 있으며, 이는 당기순손실 지속의 원인으로 작용하고 있는 상황입니다. 향후에도 변이 바이러스의 등장, 금리인상 및 유동성 회수 기조, 인플레이션으로 인한 고물가 지속 등 다양한 대내외 요인으로 당사가 영위하는 전방 산업의 성장이 둔화되고 경기가 침체될 경우, 당사의 총자산과 매출액 등 기업의 외형이 축소되어 당사의 성장이 정체되고 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 다. 재무안정성 관련 위험 최근 3년간 당사의 부채총계는 2020년 485.49억원, 2021년 708.70억원, 2022년 1,020.50억원으로 지속적으로 증가하였습니다. 2023년 1분기에는 기발행 전환사채 일부를 조기상환하여 부채총계가 977.17억원으로 소폭 감소하였습니다. 이 중 유동부채가 2020년 429.49억원, 2021년 512.61억원, 2022년 831.65억원, 2023년 1분기 792.03억원이며, 비유동부채가 2020년 56.00억원, 2021년 196.09억원, 2022년 188.86억원, 2023년 1분기 185.15억원으로 부채총계 중 유동부채의 비중이 높은 것으로 파악됩니다. 최근 3년간 당사의 부채비율은 2020년 191.61%, 2021년 224.42%, 2022년 330.28%, 2023년 1분기 320.36%이며, 유동비율은 2020년 159.83%, 2021년 190.26%, 2022년 133.49%, 2023년 1분기 134.59%, 총차입금의존도는 2020년 34.49%, 2021년 32.97%, 2022년 49.79%, 2023년 1분기 50.41%입니다. 당사는 COVID-19 발생 이후 영업실적이 악화되었으며, 차입금 및 주식, 주식관련사채(전환사채, 교환사채)의 발행을 통해 자금을 조달해 온 것으로 판단됩니다. 이에 따라, 유동비율, 부채비율, 차입금의존도가 악화되고 당사가 부담해야 하는 이자비용 등 금융비용부담률이 지속적으로 상승하고 있으며, 2022년 영업흑자를 기록하였음에도 불구하고 이자보상배율은 1배 미만을 기록하고 있는 상황이며 2023년 1분기에는 영업적자를 기록하여 이자보상배율이 재차 음(-)의 수치를 보이고 있습니다. 또한, 당사는 과거 코로나-19 발생 여파로 인한 수익성 악화와 해외 최대 바이어인 SPARC Group의 결제조건 변경(2022년도 회수기간 60일에서 90일로 변경)으로 유동성이 악화되었습니다. 현재 당사의 종속회사인 MIAS FASHION에서 금융기관인 C2FO와의 매출채권 팩토링 계약을 통해 SPARC Group의 매출채권을 할인하여 자금 유동화하고 있으며, 매출채권 팩토링의 경우 매출 거래처의 부도가 발생하는 경우 MIAS FASHION이 C2FO에 해당 금액을 지급할 의무가 있습니다. 2023년 4월말 기준 C2FO의 총 여신 한도액 USD 28,000,000 중 USD 24,632,805 를 사용하고 있습니다. 당사는 MIAS FASHION에서 C2FO와의 매출채권 및 재고자산 팩토링 계약을 통하여 자금 유동화를 함에 따라 현재 추가 자금 조달 계획은 없습니다.그러나, 향후 국내외 경제의 불확실성 증대, 코로나-19와 같은 바이러스의 재등장, 신규 사업 추진 등으로 인해 추가적인 자금을 차입해야 할 경우, 당사의 재무안정성에 부정적인 영향을 미칠 수 있습니다. 또한, 외부 금융환경 변화로 인해 차입금의 상환 요구가 발생하거나 계획대로 만기연장이 이루어지지 않을 시 당사의 유동성에 위기가 발생할 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 라. 매출채권 미회수 관련 위험 최근 3년간 당사의 매출채권은 2020년 208.17억원, 2021년 224.45억원, 2022년 363.73억원, 2023년 1분기 373.32억원으로 지속적으로 증가하였으며, 이는 당사의 매출액이 2020년 982.06억원, 2021년 1,154.28억원, 2022년 1,456.91억원으로 지속적으로 증가하였기 때문입니다. 당사의 매출채권 회전율은 2020년 4.71회에서 2021년 5.34회로 증가하였으나, 2022년 4.95회로 다시 감소하였으며, 이는 2022년 매출액이 전년 대비 약 26% 증가하였음에도 불구하고 평균매출채권이 전년 대비 약 36% 증가하였기 때문입니다. 2022년 매출채권 증가는 고객사와의 결제 기간이 60일 이내에서 90일 이내로 길어졌기 때문입니다. 2023년 1분기에는 매출채권 회전율이 3.20회로 더욱 악화된 모습을 보이고 있습니다. 최근 3년 매출채권의 대손설정률은 0.00~0.21% 수준으로 경상적인 수준을 나타냈으며, 매출채권 상당부분이 정상적으로 회수되고 있음을 알수 있습니다. 다만, 2020년 COVID-19로 인해 고객사와의 결제기간이 60일 이내에서 90일 이내까지 증가하였으며 이에 따라 매출채권 회수기간이 증가하였습니다. 당사는 최근 증가하고 있는 고객사의 주문물량을 위해 원자재 매입 등을 선제적으로 진행해야하나, 현재와 같은 자금흐름이 이어질 경우 운전자금 확보에 문제가 발생할 수 있습니다. 투자자들께서는 투자하기에 앞서 당사의 매출채권회수기간이 산업평균 대비 현저히 긴 편이며, 이에 따라 사업운영자금 확보에 문제가 발생할 수 있음을 충분히 인지하시고 투자해주시기 바랍니다. 마. 재고자산 진부화 관련 위험 당사는 해외 바이어로부터 유행 패턴과 수주 계획을 전달받은 후 원재료를 직접 매입하여 베트남, 과테말라, 멕시코 등에 있는 생산시설 및 외주 생산기업을 통하여 제품을 생산하고 있습니다. 당사의 최근 3년간 재고자산은 2020년 418.45억원에서 2021년 624.88억원으로 증가하였으나, 2022년 617.99억원, 2023년 1분기 600.86억원으로 소폭 감소하였습니다. 2021년의 경우, 재고자산 증가의 원인은 베트남 셧다운으로 인한 매출지연, 하반기 물류대란으로 인한 통관지연에 따른 매출지연에 따른 것이며, 2022년과 2023년 1분기는 전년과 유사한 수준을 유지하였습니다. 당사의 최근 3년간 재고자산회전율은 2020년 1.95회, 2021년 2.15회, 2022년 2.04회, 2023년 1.65회로 연도별 큰 변동이 없으나, 업종 평균인 2020년 4.47회, 2021년 4.36회 대비 열위한 수준입니다. 당사는 재고자산이 출고되어 매출로 인식되기까지 업종 평균 대비 시간 소요가 더 발생되고 있음을 알 수 있으며, 이러한 추이가 지속될 경우 매출채권 회수가 지연되어 운전자금에 대한 문제가 발생할 수 있습니다. 또한, 당사는 의류 고객사로부터 주문 요청에 의한 물량만을 제작 및 생산하기 때문에 낮은 수준의 평가손실충당금 설정률을 기록하고 있으나 2020년과 같이 COVID-19로 인한 고객사의 주문 물량이 이연 되거나, 예측하기 힘든 공급 차질, 원재료 수급 불균형 등이 발생할 경우 제품의 시가가 변동되어 대규모 평가손실충당금이 발생할 수 있습니다. 또한, 재고자산평가손실충당금은 원가에 반영되기 때문에 평가손실충당금이 증가할 경우 당사의 수익성이 악화되어 부정적인 영향을 미칠 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 바. 현금흐름 악화 관련 위험 당사의 영업활동현금흐름은 2020년 7.18억원으로 순유입(+)을 기록하다, 2021년 -275.40억원, 2022년 -83.06억원으로 순유출(-)을 기록하였습니다. 2023년 1분기 영업활동현금흐름은 20.36억원으로 순유입(+)을 기록하였습니다. 당사는 최근 3년간 제3회, 제4회, 제6회 사모 전환사채 발행, 제5회 사모 교환사채 발행, 단기차입금의 차입 등으로 인해 재무활동현금흐름이 순유입(+)을 기록하였습니다. 또한, 투자활동현금흐름은 합병된 2020년 이후 별다른 움직임 없었습니다. 그러나, 매출채권 및 재고자산, 이자비용이 증가하여 영업활동현금흐름이 순유출(-)을 기록하였고, 2022년 기말의 현금및현금성자산이 감소하고 있습니다. 당사의 2023년 1분기 기준 기말 현금및현금성자산은 7.64억원 수준으로, 상기 서술한 재무활동으로 인해 당사가 보유하고 있는 현금및현금성자산이 당사의 상환 의무가 있는 차입금 및 사모 주식관련사채(전환사채, 교환사채)에 비해 적어 유동성 위험에 상당 부분 노출되어 있는 상황입니다. 당사는 현재까지는 원리금 지급 의무를 이행하지 못해 기한의 이익을 상실하는 상황이 발생하지는 않았습니다. 그러나, 당사의 경영 환경이 지속적으로 침체되어 손실이 누적됨에 따라 재무구조가 부실해져 약정사항을 어기게 되어 만기가 도래하기 전에 해당 투자금을 조기 상환해야 할 수도 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 사. 종속회사 관련 위험 당사는 공시서류 제출 전일 기준 MIAS FASHION MANUFACTURING COMPANY, INC., MFM VIETNAM CO., LTD., MFM SHANGHAI CO., LTD., TJ GIANT, INC., GIANT MERCHANDISING S.A de C.V., GIANT YOUNGNAM, S.A, (주)지에프앤엘 총 7개의 종속회사를 보유하고 있으며, 이들의 경영실적이 당사의 연결재무제표에 반영되고 있습니다. 특히 MIAS FASHION의 실적이 당사 연결실체의 성장성 및 수익성을 좌우하고 있습니다. MIAS FASHION은 주요 고객사인 SPARC 그룹과 장기적인 거래 관계를 통해 신뢰를 형성하고 있음에도 불구하고, 향후 예측할 수 없는 변수로 인해 공급 차질 및 납기 지연 등이 발생하여 신뢰도가 하락할 경우 수주 물량이 감소하여 실적이 악화될 수 있습니다. (주)지에프앤엘은 2019년 6월에 본격적으로 사업을 시작하여, 당시 최대 B2B 패션플렛폼인 링크샵스와 전략적 제휴를 시작하였고 2020년 중반까지 인플루언서-브랜드 50여개를 파트너로 두면서 사업성장을 위한 기본토대를 마련하였습니다. 하지만, 코로나 사태의 장기화로 동대문패션이 붕괴가 되면서, 링크샵스의 사업이 폭락하게 되어(현재 링크샵스는 법정관리 중에 있습니다) 링크샵스와 전략적 제휴에 어려움이 발생하였고, 코로나의 영향으로 해외생산 셧다운, 해외물류비용의 상승 등 자체제작에 어려움이 발생하면서 대부분의 인플루언서-브랜드는 자체제작에서 사입으로 변경되어 자연스럽게 무신사/에이블리 등 리테일 위주 플랫폼으로 이동하는 모습을 보였습니다. 이러한 대외적 변수에 따른 시장의 변화로 인하여 ㈜지에프앤엘은 가치평가 당시에 보였던 모습과 매우 다른 결과를 보이게 되었습니다. 투자자들께서는 당사의 스팩합병 당시 종속회사인 (주)지에프앤엘의 예상 기업가치와 현재 기업가치의 차이에 따른 투자위험요소를 유의하시기 바랍니다. MFM VIETNAM, MFM SHANGHAI, (주)지에프앤엘의 경우 당사에 미치는 재무적 영향은 크지 않은 편이나, MFM VIETNAM의 경우 과거 베트남 내 코로나-19 확산에 따른 임가공 협력기업 생산지역 셧다운으로 생산 공급에 큰 차질이 발생한 사례가 있으며, MFM SHANGHAI, (주)지에프앤엘의 경우 당기순손실이 지속적으로 발생하는 등 당사의 사업성 및 수익성에 부정적인 영향을 미칠 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 아. 특수관계자 거래 관련 위험 공시서류 제출 전일 기준 당사의 특수관계자는 종속기업인 MIAS FASHION MANUFACTURING COMPANY, INC., TJ GIANT, INC., GIANT MERCHANDISING S.A de C.V., GIANT YOUNGNAM, S.A, MFM VIETNAM CO., LTD., MFM SHANGHAI CO., LTD., (주)지에프앤엘이 존재합니다. 별도기준 당사는 종속회사인 MIAS FASHION, MFM VIETNAM, MFM SHANGHAI, 주식회사 지에프앤엘 등과 거래가 발생합니다. 특히, 당사는 종속회사인 MIAS FASHION으로부터 미국 브랜드 업체에게 수주물량을 받기 때문에 종속회사에 대한 매출의존도가 높습니다. 이에 향후 MIAS FASHION의 영업력이 악화되어 당사가 수주물량이 확보하지 못할 경우 당사의 실적 감소 뿐만 아니라 MIAS FASHION의 자금악화로 매출채권 및 대여자금이 회수되지 못할 가능성도 존재합니다. 당사는 100% 자회사인 MIAS FASHION의 경영구조 및 재무구조 개선을 위하여 MIAS FASHION의 유상증자에 참여하게 되었고 독립된 회계법인의 자문 및 기관투자자들의 의견에 따라 당사의 현금 유동성을 감안하여 현금으로 납입하지 않고, 매출채권을 납입금으로 상계처리하여 당사에 신주를 발행하는 방식으로 출자전환하게 되었습니다. 매출채권 및 대여자금이 회수되지 못할 경우 당사의 재무구조에 부정적인 영향이 발생할 수 있으니, 투자자들께서는 이 점 충분히 모니터링 하신 후 투자해주시기 바랍니다. 자. 잦은 자금조달에 관련 위험 당사는 금번 무보증 공모 신주인수권부사채(BW)를 제외하고 최근 3년간 자본시장에서 주식관련사채(전환사채, 교환사채) 발행 및 유상증자 등을 통해 총 5회에 걸쳐 약 355.43억원을 조달한 바 있습니다. 당사는 금번에도 공모 무보증 신주인수권부사채(BW)를 통하여 100억원의 자금을 조달하고자 하며, 조달 완료시 최근 3년간 총 455.43억원을 조달하게 되며 제4회 사모 전환사채 미상환잔액 10억원 및 제6회 사모 전환사채 미상환 잔액 65억원 등을 자체자금 및 금번 제7회 공모 신주인수권부사채 발행 대금으로 상환할시 최근 3년간 상환금액은 220억원입니다. 당사는 원재료 매입 등 회사에 필요한 운영자금을 자본시장으로부터 수차례에 걸쳐 조달해 왔습니다. 그럼에도 불구하고, 당사는 추가적인 운전자금 등이 필요한 것으로 판단되며, 금번 신주인수권부사채(BW) 납입기일이 지연될 경우 외부 투자자로부터 자금을 조달할 가능성이 높습니다. 특히, 금리가 지속적으로 상승하고 증시가 하락하는 등 자본시장 내 조달여건이 지속적으로 열악해 진다면, 당사의 수익성과 재무건전성이 더욱 악화되어 경영활동을 수행하기 어려운 부정적인 사건이 발생할 수도 있습니다. 만약, 당사의 경영성과와 재무안정성 관련 지표가 급격하게 악화되어 채무불이행, 주권매매정지 등의 사태가 발생한다면 당사의 주주와 채권자에게 대규모 손실이 발생할 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 차. 감사인의 강조사항 당사는 현재까지 감사인으로부터 적정 의견을 받고 있으나, 당사의 감사인인 이촌회계법인은 2020년, 2021년, 2022년 연결 및 별도 감사보고서에서 핵심감사사항으로 국외매출의 수익인식시기에 대해 강조하고 있습니다. 이촌 회계법인은 당사가 국외매출이 전체 매출액의 98~99%로 재무제표에서 차지하는 비중이 중요하며, 고객과의 계약 및 수출조건에 따라 다양한 수익 인식 시점이 존재하고 각각의 조건에 따라 재화의 통제의 이전 시기가 다르기 때문에 수익 인식 시점에 대한 경영진의 판단이 요구된다고 설명하였으며, 당사는 발생하고 있는 국외 매출을 일시에 인식하고 있습니다. 이에 감사인은 국외매출의 기간 귀속 오류 가능성을 고려하여 감사인은 국외매출과 관련된 수익의 인식 시기를 핵심 감사사항으로 식별하였고 이에 대한 별도의 의견을 제공하지 않았습니다. 당사는 감사인의 핵심 감사사항에 대해 문제가 추가적으로 제기되지 않고 있지만, 향후 감사 강도 강화 및 K-IFRS 및 국제회계정책 변경 등으로 핵심 강조사항에 대해 문제가 발생할 경우 당사의 실적이 변동될 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

| 기타 투자위험 | 가. 최대주주 등 지분율 하락 관련 위험 당사의 최대주주는 신고서 제출일 현재 44.18%의 지분율을 확보하고 있으며, 만약 금번 발행 신주인수권부사채가 행사될 경우, 대주주의 지분율이 하락할 위험이 있습니다. 금번 발행 신주인수권부사채가 전액 행사될 경우 최대주주의 지분율은 최대 27.43%까지 하락할 가능성이 있으며, 이에 안정적인 경영권 유지 능력이 다소 취약해 질 수 있음을 투자자분들께서는 유의하시기 바랍니다. 나. 기한의 이익 즉시 상실 및 기한의 이익 상실 선언에 따른 위험 당사가 본 사채의 발행과 관련 하여 사채관리회사와 맺은 사채관리계약과 관련하여 의무조항을 위반한 경우 본 사채에 대한 기한의 이익을 즉시 상실 또는 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 기타 자세한 사항은 사채관리계약서를 참고하시기 바랍니다. 다. 환금성 제약 위험 금번 발행되는 엠에프엠코리아(주) 제7회 신주인수권부사채의 "신주인수권이 분리된 채권"은 아래와 같은 한국거래소의 채권상장요건을 충족하고 있으며, "신주인수권이 분리된 채권"의 상장 예정일은 2023년 06월 30일입니다. 한편 본 신주인수권부사채의 "신주인수권증권"도 한국거래소의 신주인수권증권 신규상장심사요건을 모두 충족하고 있으므로, 한국거래소의 상장심사를 무난하게 통과할 것으로 사료되나, 만일 신규상장의 승인을 받지 못하게 된다면, 공모 후에도 한국거래소시장에서 본 신주인수권부사채를 용이하게 매매할 공개적인 시장이 없게 되어, 환금성에서 큰 제약을 받을 수 있습니다. 또한 본 신주인수권부사채에 부여된 사채의 조건상 사채발행일 이후 1개월이 되는 날(2023년 07월 30일)부터 신주인수권 행사가 가능하도록 하고 있습니다. 라. 신주인수권증권 행사에 따른 위험 본 사채의 신주인수권 행사로 인하여 신주가 주식시장에 상장될 경우 주식 물량 출회로 인해 주가 급등락의 가능성이 있습니다. 본 신주인수권부사채 발행으로 100억원 규모의 신주인수권이 발행될 예정이며, 행사가액 772원을 기준으로 전량행사시 12,953,367주가 추가로 유통될 수 있습니다. 이는 당사의 발행주식총수인 보통주 30,271,660주의 약 42.79%을 차지하는 물량으로 일시에 전량 행사시, 물량 부담으로 인한 지분희석화의 가능성이 있습니다. 또한, 당사가 기발행한 제4회 사모 전환사채(미상환금액 10억원)와 제6회 사모 전환사채(미상환금액 65억원)이 잔존하며 본 공시서류 제출일 현재 당사의 보통주 시가가 전환가액을 상당히 하회하고 있어 전환가능성이 낮으나, 향후 주가상승에 의해 전환이 이루어질 경우 추가 지분희석 가능성이 있습니다. 마. 신주인수권 행사 이후 신주 매매 제약 위험 신주인수권부사채의 신주인수권증권을 통한 신주인수권 행사에 있어, 발행회사인 엠에프엠코리아(주)의 업무의 효율성을 위하여 일정기간 동안 행사된 신주인수권에 의한 신주발행 물량을 일괄적으로 취합하여 정기적으로 상장하기로 하였습니다. 이에 따라 신주의 환금성이 행사 즉시 주어지지는 않으며 짧게는 15일에서 길게는 45일까지 신주의 매매에 제약이 있을 수 있습니다. 또한 명의개서 대행기관 및 한국거래소 등 관계기관의 협의에 따라 상장시기가 늦추어질 수도 있으며, 이에 따라 투자자께서 신주인수권을 행사하시는 시점에서 감안한 엠에프엠코리아(주) 보통주 주가와, 행사로 인하여 신주를 교부 받게 되는 시점에서 엠에프엠코리아(주) 보통주 주가가 형성되는 수준 간에 괴리가 발생할 가격변동 위험이 존재한다는 점을 충분히 숙지하시어 금번 신주인수권부사채 투자에 임하시기 바랍니다. 바. 대표주관회사의 인수물량에 대한 처분 위험 금번 제 7회차 공모 신주인수권부사채 실권 발생 시, 대표주관회사인 케이비증권(주)는 발행총액 100억원 중 일반공모 후 미청약 물량이 발생 시 전액 인수를 할 예정입니다. 청약이 미달되어 대표주관회사에서 미청약물량을 인수하게 되는 경우, 실제 인수금액의 9.0%에 해당하는 금액을 실권수수료로 지급하게 되며 대표주관회사 및 인수회사의 미청약물량의 매입단가가 일반청약자들 보다 약 9.0% 낮은 것과 같은 결과가 초래되어 채권가격에 부정적인 영향을 미칠 수 있습니다. 더불어, 대표주관회사가 미청약분 인수 후 빠른 시일내에 인수한 미청약물량을 장내에서 매각하게 된다면 단기적으로 본 사채 및 신주인수권증권 거래가격에 악영향을 미칠 것으로 예상됩니다. 대표주관회사가 인수한 미청약물량을 일정기간 보유하더라도 동인수물량이 잠재 매각물량으로 존재하여 가격의 상승에 부담으로 작용할 가능성이 존재하므로 투자자분들께서는 이점 참고하시기 바랍니다. 이점 투자자분들께서는 참고하시기 바랍니다. 사. 공모 신주인수권부사채(BW) 청약 관련 본 공모 신주인수권부사채에 청약하고자 하는 투자자들은 투자결정을 하기 전에 본사채 증권신고서의 다른 기재 부분 뿐만 아니라 상기 "투자위험요소"를 주의 깊게 검토한 후 이를 고려하여 최종적인 투자판단을 하셔야 합니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 상기 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수는 없으므로 투자자는 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 자신의 독자적인 판단에 의하여 최종적인 투자의사결정을 내려야 합니다. 아. 예금자보호법의 미적용 대상 본 사채는 예금자보호법의 적용 대상이 아니고, 「자본시장과 금융투자업에 관한 법률」 제362조 제8항 각호에 따른 금융기관 등이 보증한 것이 아니며, 정부가 증권의 가치를 보증 또는 승인한 것이 아니므로 원리금 상환 불이행에 따른 투자위험은 투자자에게 귀속됩니다. 또한 본 사채는 무보증 공모 신주인수권부사채이며,본 채권의 원리금 상환을 엠에프엠코리아(주)가 전적으로 책임지므로 투자자께서는 이 점 유의하시기 바랍니다. 자. 공모일정 변경 및 증권신고서 정정 본 증권신고서상의 공모일정은 확정된 것이 아니며 금융감독원 공시심사과정에서 정정사유 발생 시, 변경될 수 있습니다. 또한 본 사채의 증권신고서 제출 이후 관계기관과의 협의에 따라 신고서의 내용이 수정될 수 있음을 투자자 여러분께서는 유의하시기 바랍니다. 차. 증권신고서 효력발생 관련 본 신고서는 「자본시장과 금융투자업에 관한 법률」 제120조 제1항 규정에 의해 효력이 발생합니다. 그러나 제120조 제2항에 규정된 바와같이 이 신고서의 효력 발생은 신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. 카. 사채관리계약 관련 당사가 본 사채의 발행과 관련하여 사채관리회사와 맺은 사채관리계약과 관련하여 재무비율 등의 유지, 담보권설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 기타 자세한 사항은 본 사채의 증권신고서에 첨부된 사채관리계약서를 참고하시기 바랍니다. 타. 신주인수권 배정 관련 본 신주인수권부사채는 분리형 신주인수권부사채로서 배정 시 각 청약자에게 배정될 신주인수권증권 수량의 산정시 소수점 이하는 절사합니다. 즉, 각 청약자에게 배정된 신주인수권증권의 금액(각 청약자에게 배정된 신주인수권증권의 수량에 행사가액을 곱한 값)은 각 청약자에게 배정된 사채의 발행 금액을 하회할 수 있는 점을 투자자께서는 감안하시기 바랍니다. 파. 정기공시 및 수시공시 참고 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시 되어 있사오니 투자의사를 결정하시는 데 참조하시기 바라며, 상기 제반사항을 고려하시어투자자 여러분의 신중한 판단을 바랍니다. 하. 형식적 및 상장적격성 실질심사에 따른 상장폐지 사유 발생에 따른 위험 본 신주인수권부사채의 신주인수권증권의 목적인 주식이 관리종목으로 지정되거나, 형식적 상장폐지 사유 또는 상장적격성 실질심사에 따른 상장폐지 사유가 발생할 경우 해당 신주인수권증권의 상장이 폐지 될 수 있습니다. 다만, 신주인수권증권의 상기 해당하는 상장폐지 사유가 해소되고 잔존 권리행사기간이 상장신청일 현재 1년 이상일 경우 신규상장 신청이 가능할 수 있습니다. 투자자분들께서는 투자 시 이에 유의하시길 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 7 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증신주인수권부사채 | 모집(매출)방법 | 일반공모 |

| 권면(전자등록) 총액 |

10,000,000,000 | 모집(매출)총액 | 10,000,000,000 |

| 발행가액 | 10,000,000,000 | 이자율 | 2.0 |

| 발행수익률 | 5.0 | 상환기일 | 2026년 06월 30일 |

| 원리금 지급대행기관 |

신한은행 서초중앙기업금융센터 |

(사채)관리회사 | (주)상상인증권 |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2023년 05월 12일 | 한국기업평가 | 회사채 (B+) |

| 2023년 05월 12일 | 한국신용평가 | 회사채 (B0) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 케이비증권 | 10,000,000,000 | 10,000,000,000 | - 인수수수료: 발행금액의 2.0% - 실권수수료: 최종 인수금액의 9.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2023년 06월 27일 ~ 2023년 06월 28일 | 2023년 06월 30일 | 2023년 06월 26일 | 2023년 06월 30일 | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 6,500,000,000 |

| 운영자금 | 3,500,000,000 |

| 발행제비용 | 246,430,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | 엠에프엠코리아(주) 기명식 보통주 |

| 보증금액 | - | 권리행사비율 | 100.00 | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | 772 | |

| 담보금액 | - | 권리행사기간 | 2023년 07월 30일 ~ 2026년 05월 30일 |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | [정정] 주요사항보고서(신주인수권부사채권발행결정)-2023.06.23 |

||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 |

1) 본 사채의 권면이자율 연 2.00%는 표면이자율을 의미하며, 발행수익률 연 5.00%는 만기보장수익률(YTM)을 의미합니다. 8) 증권신고서의 효력 발생 유ㆍ무에 따라 본사채의 공모 일정이 변경될 수 있습니다.

|

||

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

가. 공모의 개요

| [회차: 7] | (단위: 원) |

| 항 목 | 내 용 | ||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 명 칭 | 엠에프엠코리아 주식회사 제7회 무기명식 이권부 무보증 신주인수권부사채 | ||||||||||||||||||||||||||||||||||||||

| 구 분 | 가. 무기명식 이권부 무보증 신주인수권부사채 나. 분리형 신주인수권부사채 다. 현금납입 및 사채대용납입형 신주인수권부사채 |

||||||||||||||||||||||||||||||||||||||

| 권면총액 | 10,000,000,000 | ||||||||||||||||||||||||||||||||||||||

| 할인율(%) | - | ||||||||||||||||||||||||||||||||||||||

| 발행수익률(%) | 5.0 ("만기보장수익률") | ||||||||||||||||||||||||||||||||||||||

| 모집 또는 매출가액 | 각 사채 전자등록금액의 100% | ||||||||||||||||||||||||||||||||||||||

| 모집 또는 매출총액 | 10,000,000,000 | ||||||||||||||||||||||||||||||||||||||

| 각 사채의 금액 | "본 사채"의 경우 「주식·사채 등의 전자등록에 관한 법률」에 따른 전자등록으로 발행하므로 실물채권을 발행하지 않습니다. | ||||||||||||||||||||||||||||||||||||||

| 이자율 | 연리이자율(%) | 2.0 ("표면이율") | |||||||||||||||||||||||||||||||||||||

| 변동금리부사채이자율 | - | ||||||||||||||||||||||||||||||||||||||

| 이자지급 방법 및 기한 |

이자지급 방법 | "본 사채"의 이자는 발행일로부터 원금상환기일 전일까지 계산하고, 매 3개월마다 "본 사채"의 "표면이율"을 적용한 연간 이자의 1/4씩 분할 후급하여 아래의 이자지급일에 지급합니다.이자지급기일이 은행의 영업일에 해당하지 않는 경우, 그 다음 영업일에 이자를 지급하되, 이자지급기일 이후의 이자는 계산하지 아니합니다. "발행회사"가 이자지급을 이행하지 아니한 때에는 동 연체금액에 대하여 연체이자를 지급합니다. 이 경우, 연체이자는 각 기일부터 실제 지급하는 날의 전일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행의 연체대출이율 중 최고이율을 적용하여 계산합니다. 단, 동 연체대출이율이 "본 사채"의 만기보장수익률을 하회하는 경우에는 "본 사채"의 만기보장수익률을 적용합니다. | |||||||||||||||||||||||||||||||||||||

| 이자지급 기한 |

2023년 09월 30일, 2023년 12월 30일, 2024년 03월 30일, 2024년 06월 30일, 2024년 09월 30일, 2024년 12월 30일, 2025년 03월 30일, 2025년 06월 30일, 2025년 09월 30일, 2025년 12월 30일, 2026년 03월 30일, 2026년 06월 30일. |

||||||||||||||||||||||||||||||||||||||

| 신용평가 등급 | 평가회사명 | 한국기업평가(주) / 한국신용평가(주) | |||||||||||||||||||||||||||||||||||||

| 평가일자 | 2023년 05월 12일 / 2023년 05월 12일 | ||||||||||||||||||||||||||||||||||||||

| 평가결과등급 | B+(안정적) / B0(안정적) | ||||||||||||||||||||||||||||||||||||||

| 주관회사의 분석 |

주관회사명 | 케이비증권 주식회사 | |||||||||||||||||||||||||||||||||||||

| 분석일자 | 2023년 06월 01일 | ||||||||||||||||||||||||||||||||||||||

| 상환방법 및 기한 |

상환방법 |

1) 만기 상환 나) 청구기간 및 청구방법: 사채권자는 조기상환기일 전 60일 이후부터 조기상환기일 전 30일까지의 기간에 사채권자가 고객계좌에 전자등록된 경우에는 거래하는 계좌관리기관을 통하여 한국예탁결제원에 조기상환을 청구하고 자기계좌에 전자등록된 경우에는 한국예탁결제원에 조기상환을 청구하면 한국예탁결제원이 이를 취합하여 청구장소에 조기상환 청구합니다. 라) 지급장소: 신한은행 서초중앙기업금융센터 바) 지급금액: 전자등록금액에 상기에 명기된 조기상환율을 3개월 복리로 적용한 금액을 일시상환하되, 원미만은 절사합니다. 다만, 조기상환기일이 은행의 휴업일에 해당하는 경우, 그 다음 영업일을 조기상환기일로 하고, 조기상환기일 이후에는 이자를 계산하지 아니합니다. 사) 사채의 원금 전액이 조기상환되더라도 신주인수권증권에는 영향을 미치지 아니하며, 본항에 따라 본 사채의 원금 일부 또는 전부를 상환하는 경우, "발행회사"는 해당 사채의 조기상환에 관한 사항을 "한국예탁결제원"에 통보하여야 합니다.

|

|||||||||||||||||||||||||||||||||||||

| 상환기한 | 2026년 06월 30일 | ||||||||||||||||||||||||||||||||||||||

| 권리행사로 인해 발행되는 지분증권의 종류 및 내용 |

엠에프엠코리아 주식회사 기명식 보통주 | ||||||||||||||||||||||||||||||||||||||

| 행가사액, 행사비율, 행사기간 등 신주인수권의 조건 요약 |

1) 행사가액: 772원(확정) 가) "본 사채"는 분리형 신주인수권부사채로 현금납입 또는 사채대용납입 모두 가능합니다. 나) 최초 발행되는 분리된 신주인수권증권의 행사비율은 100%로 "신주인수권증권" 1주당 주식 1주의 "신주인수권"을 갖습니다. 다) 하기 4)에 따라 "신주인수권증권"의 행사비율은 변경될 수 있으며, 이 경우 변경된 행사비율로 발행되는 주식의 발행가액의 합계액은 "본 사채"의 발행가액인 금 일백억원(\10,000,000,000)을 초과할 수 없습니다. 라) 동일인이 2 이상의 신주인수권증권으로 신주인수권 행사청구시에는 행사비율을 반영하여 산정한 각 "신주인수권증권"에 부여된 "신주인수권"을 합산합니다. 단, 합산 후 소수점 이하의 "신주인수권"은 절사합니다. 가) "본 사채"의 신주인수권증권 보유자가 신주인수권 행사청구를 하기 전에 "발행회사"가 아래 (i) 또는 (ii)의 발행 당시 "시가"를 하회하는 발행가액으로 (i) 유상증자, 주식배당, 준비금의 자본전입 등으로 주식을 발행하거나, (ii) 신주인수권 또는 신주인수권이나 신주전환권이 부착된 회사채의 발행 등으로신주인수권을 부여하는 증권을 발행하여 그 행사가액 조정에 관한 사항이 발생하는 경우에는 아래와 같이 행사가액을 조정합니다. 본 사유에 따른 "행사가액"의 조정일은 (i)의 경우 유상증자, 주식배당, 준비금의 자본전입 등으로 인한 신주의 발행일(또는 납입일 익일)로 하며, (ii)의 경우 해당 증권의 발행일로 합니다. 나) 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등에 의하여 신주인수권 "행사가액"의 조정이 필요한 경우에는 당해 합병, 자본의 감소, 주식분할및 병합, 주식 액면 변경 등 직전에 신주인수권이 행사되어 전액 주식으로 배정되었더라면 당해 합병, 자본의 감소,주식분할 및 병합, 주식 액면 변경 등직후에 신주인수권 행사 권리자가 가질 수 있었던 주식수가 행사주식수가 되도록 "행사가액"을 조정합니다. 본 사유에 따른 "행사가액" 조정일은 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등의 기준일로 합니다. 다) 감자 및 주식 병합 등 주식가치 상승사유가 발생하는 경우 감자 및 주식병합 등으로 인한 조정비율만큼 상향하여 반영하는 조건으로 행사가액을 조정합니다. 단, 감자 및 주식병합 등을 위한 주주총회 결의일 전일을 기산일로 하여 "증권의 발행 및 공시 등에 관한 규정" 제5-22조 제1항 본문의 규정에 의하여 산정(제3호는 제외합니다)한 가액(이하 "산정가액"이라 합니다)이 액면가액 미만이면서 기산일 전에 행사가액을 액면가액으로 이미 조정한 경우(행사가액을 액면가액 미만으로 조정할 수 있는 경우는 제외합니다)에는 조정 후행사가액은 산정가액을 기준으로 감자 및 주식병합 등으로 인한 조정비율만큼 상향 조정한 가액 이상으로 조정합니다. 라) 상기의 "가)" 내지 "다)"에 의한 "행사가액" 조정과 별도로 "증권의 발행 및 공시 등에 관한 규정" 제5-23조 제2호에 의하여 "발행회사"의 기명식 보통주식의 시가 하락에 따른 "행사가액" 조정을 하기로 합니다. "본 사채" 발행일로부터 3개월이 경과하는 날 및 그 이후 매 3개월마다 신주인수권 "행사가액"을 조정하되, 해당 '신주인수권 행사가액 조정일 전일'을 기준으로 하여 산정한 "발행회사"의 보통주의 1개월 "가중산술평균주가", 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액과 최근일 "가중산술평균주가" 중 낮은가격이 직전 신주인수권 "행사가액"보다 낮은 경우, 그 낮은 가격으로 "행사가액"을 조정합니다. 다만, 본 목에 따른 신주인수권 행사가액의 최저 조정한도는 발행 시 신주인수권 "행사가액"(조정일 전에 신주의 할인발행 등의 사유로 신주인수권 "행사가액"을 이미 조정한 경우에는 이를 감안하여 산정한 가격)의 70%에 해당하는 가액으로 합니다. 마) 조정된 "행사가액"이 "발행회사"의 보통주의 액면가 이하일 경우에는 액면가를 "행사가액"으로 하며, "본 사채"에 부여된 신주인수권의 행사로 인하여 발행할 주식의 발행가액의 합계액은 "본 사채"의 발행가액의 합계액을 초과할수 없습니다. 단, "본 사채"는 각 청약자에게 건별 배정되며, 행사청구 시, 소수점 이하의 단수주에 대해서는 배정하지 않고 미발행되므로, 각각 배정된 신주인수권 행사로 인해 발행되는 주식의 발행가액의 총합계액은 "본 사채"의 발행가액의 합계액에 미달될 수 있습니다. - 아 래 - ▶ 조정 후 행사비율 = 최초 행사비율(100%) × 최초 행사가액 ÷ 조정 후 행사가액 |

||||||||||||||||||||||||||||||||||||||

| 납입기일 | 2023년 06월 30일 | ||||||||||||||||||||||||||||||||||||||

| 등록기관 | 한국예탁결제원 | ||||||||||||||||||||||||||||||||||||||

| 사채관리회사 | 주식회사 상상인증권 | ||||||||||||||||||||||||||||||||||||||

| 원리금 지급대행기관 |

회 사 명 | 신한은행 서초중앙기업금유센터 | |||||||||||||||||||||||||||||||||||||

| 기타사항 | 1) "본 사채"는 "신주인수권증권"과 "신주인수권이 분리된 채권"이 각각 상장되어 유통되는 분리형 신주인수권부사채이며, "신주인수권증권"의 상장예정일은 2023년 07월 17일, "신주인수권이 분리된 채권"의 상장예정일은 2023년 06월 30일 입니다. 신주인수권에 관한 사항은 본 신고서 중 "제1부 모집 또는 매출에 관한사항 - Ⅱ. 증권의 주요 권리내용"을 참고하시기 바랍니다. 2) 증권신고서의 효력 발생 유ㆍ무에 따라 "본 사채"의 공모일정이 변경될 수 있습니다. 3) "본 사채"의 연리이자율 연 2.0%는 표면이율을 의미하며, 발행수익률 3개월 복리 연 5.0%은 만기보장수익률(YTM)을 의미합니다. 4) 조기상환일에 상환할 채권의 조기상환수익률(YTP) 및 만기까지 보유한 채권의 만기보장수익률(YTM)은 3개월 복리 연 5.0%로 합니다. 5) "본 사채"의 청약기간은 2023년 06월 27일 ~ 06월 28일 (2영업일간) 이며, 대표주관회사인 케이비증권(주)의 본ㆍ지점 및 홈페이지, HTS,MTS 등에서 가능합니다. (세부 청약방법은 본문 "4. 모집 또는 매출절차 등에 관한 사항"을 참조해 주시기 바랍니다.) 6) 상기 권리행사가격은 확정 행사가액으로, 확정 행사가액은 청약일전 3거래일(2023년 06월 22일)에 확정되어 "발행회사" 홈페이지(http://www.mfmkorea.com)에 2023년 06월 23일 공고될 예정입니다. 7) 본 신주인수권부사채의 신주인수권 행사에 있어, 한국예탁결제원 및 명의개서 대행기관의 업무규정 상 1개월 동안 행사된 신주인수권에 의한 신주발행 물량을 매월 말일까지 일괄적으로 취합하여 정기적으로 상장업무를 진행할 예정입니다. 이에 따라 신주의 환금성이 행사 즉시 주어지지 않아, 신주의 매매에 제약이 있을 수 있습니다. 또한 명의개서 대행기관 및 한국거래소 등 관계기관의 협의에 따라 상장시기가 늦추어질수도 있음을 충분히 숙지하시기 바랍니다. |

||||||||||||||||||||||||||||||||||||||

나. 공모일정

당사는 2023년 06월 01일 최초 이사회결의, 2023년 06월 13일 정정 이사회결의를 통해 일반공모방식 신주인수권부사채(BW) 발행을 결의하였으며, 이와 관련된 주요 일정은 다음과 같습니다.

| 일 정 | 진행 절차 | 비 고 |

|---|---|---|

| 2023년 05월 16일 | 대표주관계약 체결 | - |

| 2023년 06월 01일 | 이사회결의 및 주요사항보고서 제출 | - |

| 2023년 06월 01일 | 증권신고서 및 예비투자설명서 제출 | - |

| 2023년 06월 13일 | 정정 증권신고서 및 예비투자설명서 제출 | - |

| 2023년 06월 22일 | 행사가액 확정 | - |

| 2023년 06월 23일 | 행사가액 확정 공고 | "발행회사" 홈페이지 공고 (http://www.mfmkorea.com) |

| 2023년 06월 26일 | 일반공모 청약공고 | "발행회사" 홈페이지 공고 (http://www.mfmkorea.com) |

| 2023년 06월 27일 | 일반공모청약 | - |

| 2023년 06월 28일 | ||

| 2023년 06월 30일 | 일반공모청약 배정공고 | "대표주관회사" 홈페이지 공고 (http://www.kbsec.com) |

| 2023년 06월 30일 | 환불/납입 | - |

| 2023년 06월 30일 | 채권 상장 예정 | - |

| 2023년 07월 17일 | 신주인수권증권 상장 예정 | - |

| 주) 상기 일정은 정정 증권신고서 제출일(2023년 06월 13일) 현재 기준 일정으로 증권신고서 수리 과정 및 관계기관의 조정 등으로 변경될 수 있습니다. |

2. 공모방법

가. 증권의 모집방법: 일반공모

| [회차: 7] | (단위 : 원) |

| 모집대상 | 모집금액 및 비율 | 비고 | |

|---|---|---|---|

| 모집금액 | 모집비율(%) | ||

| 일반공모 | 10,000,000,000 | 100% | 잔액인수 |

| 주1) | 모집금액은 전자등록총액 기준입니다. |

| 주2) | 본 건 신주인수권부사채의 모집은 일반공모 방식으로 진행되며, 모집 후 잔액이 발생한 경우에 잔액인수 물량의 범위 내에서 대표주관회사(인수회사)가 자기책임 하에 처리하기로 합니다. |

3. 공모가격 결정방법

가. 공모가격에 관한 사항

본 신주인수권부사채는 표면금리 연 2.0%, 사채권에 대한 만기보장수익률(YTM) 및 조기상환수익률(YTP) 3개월 복리 연 5.0%를 적용하여 각 사채 전자등록금액의 100%로 액면발행합니다.

나. 신주인수권의 가치산정에 관한 사항

당사 및 본 신주인수권부사채 발행의 대표주관회사는 본 신주인수권부사채의 신주인수권 가치산정을 위한 분석을 실시하였습니다. 기본분석은 블랙-숄즈의 옵션가격결정모형을 이용하였으며, 아래에 제시된 본 신주인수권부사채의 신주인수권 가치는 본 신주인수권부사채 발행을 위한 행사가액 확정일(2023년 06월 22일) 기준으로 분석되었으므로, 실제 가치는 사채 발행 후 변동될 수 있음을 투자시 유의하시기 바랍니다.

1) 가치산정의 목적

엠에프엠코리아(주) 제7회 무보증 공모 분리형 신주인수권부사채의 신주인수권 이론가치 산출

2) 발행조건

| 신주인수권 가격 결정변수 |

신주인수권 가격 결정변수의 내용 | 비 고 |

| 기초자산 | 엠에프엠코리아(주) 보통주 (A323230) | - |

| 무위험이자율 |

3.598% (2023년 06월 22일 국고채 3년물 민평평균 수익률) |

주1) |

| 잔존만기 | 3년 | - |

| 현재가 | 810원 (2023년 06월 22일 종가) | - |

| 행사가액(확정) | 772원 | 주2) |

| 변동성 |

① KOSDAQ 및 해당기업 20영업일(1개월)의 역사적 변동성 사용 ② KOSDAQ 및 해당기업 60영업일(3개월)의 역사적 변동성 사용 ③ KOSDAQ 및 해당기업 120영업일(6개월)의 역사적 변동성 사용 ④ KOSDAQ 및 해당기업 250영업일(12개월)의 역사적 변동성 사용 |

주3) |

| 주1) | 무위험이자율: 2023년 06월 22일 한국금융투자협회가 발표하는 3년 만기 국고채의 기준수익률을 사용하였습니다. 본 수익률은 신주인수권부사채의 만기와 동일합니다. |

| 주2) |

본 사채 발행을 위한 최초 이사회결의일(2023년 06월 01일) 전일을 기산일로 하여, 그 기산일로부터 소급하여 산정한 다음 각목의 가액 중 가장 낮은 가액을 기준주가로 하여, 기준주가의 100%에 해당하는 가액을 행사가액으로 하되, 원 단위 미만은 절상합니다. 단, 행사가액이 액면가액 미만일 경우 액면가액을 행사가액으로 합니다. 나) 엠에프엠코리아(주) 보통주의 최근일(이사회 결의일 전일) "가중산술평균주가" 다) 엠에프엠코리아(주) 보통주의 "본 사채" 청약기간 개시일 전 제3거래일 "가중산술평균주가" |

| 주3) | 하기 "3) 변동성" 참조 ※ 상기 신주인수권 행사가액은 확정 행사가액입니다. |

3) 변동성: 변동성이 높을수록 신주인수권 가치는 상승합니다.

| 구분 | 역사적 변동성(%) | |

|---|---|---|

| KOSDAQ 지수 | 엠에프엠코리아(주) 보통주 | |

| 20영업일(1개월) | 16.313% | 39.336% |

| 60영업일(3개월) | 17.931% | 35.610% |

| 120영업일(6개월) | 19.637% | 32.605% |

| 250영업일(12개월) | 24.534% | 37.185% |

| (출처: Bloomberg, Historical Volatility Table, KOSDAQ 지수 - KOSDAQ Index, 엠에프엠코리아(주) 보통주 - KOSDAQ Equity) |

|

| 주) |

각 영업일별 기간 ① 20 영업일(1개월) 기간: 2023년06월 22일 기준 최근 20 영업일 ② 60 영업일(3개월) 기간: 2023년06월 22일 기준 최근 60 영업일 ③ 120 영업일(6개월) 기간: 2023년 06월 22일 기준 최근 120 영업일 ④ 250 영업일(12개월) 기간: 2023년 06월 22일 기준 최근 250 영업일 |

4) 조건별 신주인수권의 이론가치

가) KOSDAQ 지수

| 구분 | 20영업일(1개월) | 60영업일(3개월) | 120영업일(6개월) | 250영업일(12개월) |

|---|---|---|---|---|

| 역사적 변동성(%) | 16.313% | 17.931% | 19.637% | 24.534% |

| 신주인수권 이론가격(원) | 155 | 162 | 170 | 193 |

| 행사가 대비(%) | 20.08% | 20.98% | 22.02% | 25.00% |

나) 엠에프엠코리아(주) 보통주

| 구분 | 20영업일(1개월) | 60영업일(3개월) | 120영업일(6개월) | 250영업일(12개월) |

|---|---|---|---|---|

| 역사적 변동성(%) | 39.336% | 35.610% | 32.605% | 37.185% |

| 신주인수권 이론가격(원) | 263 | 246 | 231 | 253 |

| 행사가 대비(%) | 34.07% | 31.87% | 29.92% | 32.77% |

5) 가치 산정 결과

가) 가치 산정을 위해 사용한 블랙-숄즈의 옵션가격 결정모형 (Black & Scholes option pricing model)은 만기 시에만 행사가능한 유럽형 콜옵션가치입니다. 그러나 가치평가 대상이 되는 금번 신주인수권은 주식에 대한 미국형 콜옵션의 일종이며, 미국형콜옵션은 만기 전 행사가능한 재량권으로 유럽형 콜옵션 가치보다 높습니다. 즉, 블랙-숄즈의 옵션가격 결정모형으로 산출된 상기 가격은 보수적으로 산출되었습니다.

나) 또한 Refixing 조항은 신주인수권가치를 상승시키는 요인이나, 가치산정 시 반영하지 아니하였습니다.

다) 실제 신주인수권의 경우 신주인수권 행사시 희석(Dilution) 효과가 나타나기 때문에 신주인수권의 이론가치가 하락할 수 있습니다. 금번의 분석에서는 희석효과를 객관적으로 측정할 수가 없어, 희석효과를 고려하지 않았습니다.

라) 금번의 신주인수권 가치분석에서는 배당을 고려하지 않았습니다.

마) 블랙-숄즈 옵션가격결정모형을 기준으로 상기한 자료 중 엠에프엠코리아 보통주의 최근 120영업일 간의 역사적 변동성(32.605%)를 사용하여 본 신주인수권부사채 신주인수권의 이론가치를 산정한 결과 231원이 산출되었으며, 동 금액을 본 신주인수권부사채 신주인수권의 가치로 산정하였습니다. (신주인수권의 가치를 보수적으로 산정하기 위해 상기 지수(주가) - 기간별 변동성 중 가장 낮은 변동성을 보이는 엠에프엠코리아 보통주의 최근 120영업일 간의 변동성을 이용하여 신주인수권의 이론가치를 산정하였습니다.)

| 단, 이는 가정에 의해 산출된 이론 상의 가액으로, 신주인수권증권의 상장 후 시장에서의 실제 거래 가격과는 차이가 있을 수 있으며, 또한, 신용위험을 반영하여 신주인수권의 가치를 산정할 경우, 신주인수권의 가치가 상이하게 산출 될 수 있으니, 투자에 유의하여 주시기 바랍니다. |

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

1) "발행회사"는 "인수단"에게 "본 사채"의 모집 및 잔액인수를 위탁하며, "인수단"은 이를 수락합니다.

2) "대표주관회사"는 다음과 같이 "본 사채"를 모집합니다. "본 사채"를 모집함에 있어 모집 후 잔액이 발생한 경우에 "대표주관회사"는 잔액물량의 범위 내에서 자기 책임하에 처리하기로 합니다.

[대표주관회사의 인수한도 의무사채금액]

|

구분 |

회사명 |

인수한도의무 사채금액 |

|

대표주관회사 |

케이비증권(주) |

사채의 전자등록금액 중 금 일백억원정(\10,000,000,000) |

나. 모집 또는 매출의 절차

1) 공고일자와 공고방법

| 구분 | 공고신문 등 | 공고일자 |

|---|---|---|

| 일반공모 청약 공고 | "발행회사" 홈페이지 | 2023년 06월 26일 |

| 배정 공고 | "대표주관회사" 홈페이지 | 2023년 06월 30일 |

| 주1) 본 증권신고서상의 공모 일정은 확정된 것이 아니며, 관계기관의 조정 또는 증권신고서 수리과정에서 변경될 수 있습니다. |

| 주2) "발행회사" 홈페이지 : http://www.mfmkorea.com |

| 주3) "대표주관회사" 홈페이지 : http://www.kbsec.com |

2) 청약방법

가) 청약자는 청약취급처에서 요구하는 소정의 청약서에 필요한 사항을 기재한 후 기명날인 또는 서명하여 청약증거금과 함께 청약취급처에 필요한 부수만큼을 제출하는 방법으로 청약합니다.

나) 청약자는 "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 합니다.

다) 청약자의 청약 시, 이중청약은 불가능하며, 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 합니다. 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개 청약처에 대한 복수청약은 불가능합니다.

라) 청약자의 청약분에 대하여는 청약당일의 영업개시시간 이후 16시00분까지 접수된 것에 한하여 배정하도록 합니다.

마) 청약금액의 단위 : "본 사채"의 최저 청약금액은 100만원으로 하며, 100만원 이상 1,000만원 미만은 100만원 단위, 1,000만원 이상 1억원 미만은 1,000만원 단위, 1억원 이상 10억원 미만은 5,000만원 단위, 10억원 이상 100억원 미만은 5억원 단위로 합니다. 일반공모의 1인당 최대 청약한도는 청약사무취급처별로 "본 사채" 발행금액의 100% 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 봅니다.

바) 청약증거금: 청약금액의 100 %에 해당하는 금액

사) 청약증거금은 2023년 06월 30일에 본 사채의 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니합니다.

아) 초과 청약증거금이 있는 경우에는 이를 납입기일인 2023년 06월 30일에 청약사무취급처에서 반환합니다.

■ 청약취급처 및 청약방법

|

청약취급처명 |

구분 |

가능여부 |

||||

|---|---|---|---|---|---|---|

|

본/지점 |

HTS/MTS |

홈페이지 |

유선 |

ARS |

||

|

케이비증권(주) |

투자설명서교부 |

○ |

○ |

○ |

X |

X |

|

청약가능방법 |

○ |

○ |

○ |

X |

X |

|

3) 배정방법

가) "대표주관회사"의 "총 청약금액"(대표주관회사의 청약처에서 일반공모 방식으로 접수를 받은 청약금액을 의미한다)이 본 사채의 전자등록총액을 초과하는 경우, "대표주관회사"의 각 청약자에게 5사6입을 원칙으로 안분하되, 잔여물량이 최소화되도록 합니다. 이후 최종 잔여 사채는 최대청약자부터 순차적으로 우선배정하되, 동 순위 최대청약자가 최종 잔여 사채보다 많은 경우에는 "대표주관회사"가 합리적으로 배정합니다.

나. 상기 배정에도 불구하고 청약미달분이 발생하는 경우 "대표주관회사"는 본 계약 제2조 제2항에 따라 "인수한도의무 사채금액"에서 "총 청약금액"을 제외한 "인수의무사채금액"에 대해 자기책임하에 처리하기로 합니다.

다. 기관투자자(집합투자기구 포함) 및 기타 일반청약자 구분 없이 "본 사채"의 "전자등록총액"내에서 배정합니다.

라. 배정단위는 일십만원(\100,000)으로 합니다.

마. 청약결과 배정 공고: 일반공모 청약에 대한 배정결과, 각 청약단위에 대한 신주인수권부사채 배정금액은 2023년 06월 30일 "대표주관회사"의 인터넷 홈페이지에 게재함으로써 개별통지에 갈음합니다.

4) 투자설명서 교부

가) 본 사채에 투자하고자 하는 투자자("자본시장과 금융투자업에 관한 법률" 제9조 제5항에 규정된 전문투자자 및 "자본시장과 금융투자업에 관한 법률" 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 투자설명서를 교부받아야 합니다.

- 교부장소: 케이비증권(주)의 본점 및 지점

- 교부방법: 본 사채의 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법, 또는 케이비증권(주)의 홈페이지, HTS(Home Trading System), MTS(Mobile Trading System)를 통한 전자문서의 방법으로 교부합니다.

나) 기타사항

- 「자본시장과 금융투자업에 관한 법률」 제124조의 규정에 따른 투자설명서를 교부할 책임은 "발행회사"와 "대표주관회사"에게 있으며, "본 사채"에 투자하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조 제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률」 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자는 제외한다)는 청약 전 투자설명서를 교부받아야 합니다.

- 본 사채 청약에 참여하고자 하는 투자자는 청약 전 반드시 투자설명서를 교부받은 후 교부확인서에 서명 또는 홈페이지에서 다운로드 받은 후 교부확인란에 체크하여야 하며, 투자설명서를 교부받지 않고자 할 경우, 투자설명서 수령거부의사를 서면, 전화, 전신, 모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위가 정하여 고시하는 방법으로 표시할 수 있습니다.

- 투자설명서 교부를 받지 않거나, 수령거부의사를 서면, 전화, 전신, 모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위가 정하여 고시하는 방법으로 표시하지 않을 경우 투자자는 "본 사채"의 청약에 참여할 수 없습니다.

- 단, 전자문서의 방법으로 투자설명서를 교부받고자 하는 투자자는 「자본시장과 금융투자업에 관한 법률」 제124조 제1항 각호의 요건을 모두 충족하여야 합니다.

※ 관련법규

| 【자본시장과 금융투자업에 관한 법률】 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만,전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서 수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 |

|

【자본시장과 금융투자업에 관한 법률 시행령】 ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자

1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

다. 납입 및 청약증거금의 대체ㆍ반환

1) 납입장소: 신한은행 서초중앙기업금융센터

2) 청약증거금의 대체ㆍ반환

가) 청약증거금: 청약금액의 100 %에 해당하는 금액

나) 청약증거금은 납입일에 본 사채의 납입금으로 대체 충당하며, 청약증거금에

대하여는 이자를 지급하지 아니합니다.

다) 초과 청약증거금이 있는 경우에는 이를 납입기일에 일반공모 청약사무취급처

에서 반환합니다.

라. 본 사채의 발행일

- 2023년 06월 30일

마. 증권의 교부

1) 신주인수권이 분리된 채권

가) 교부장소: 한국예탁결제원에 전자등록처리

2) 신주인수권증권

가) 교부장소: 한국예탁결제원에 전자등록처리

바. 상장신청 상장 예정일

| 구 분 | 신주인수권이 분리된 채권 | 신주인수권증권 |

|---|---|---|

| 상장 예정일 | 2023년 06월 30일 | 2023년 07월 17일 |

주) 본 증권신고서상의 공모 및 상장일정은 확정된 것이 아니며 관계기관의 조정 또는 증권신고서 수리과정에서 변경될 수 있습니다.

사. 그 밖의 중요한 사항

1) 본 증권신고서상의 공모 및 상장일정은 확정된 것이 아니며 관계기관의 조정 또는 증권신고서 수리과정에서 변경될 수 있습니다.

2) 자본시장과 금융투자업에 관한 법률 제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

3) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5. 인수 등에 관한 사항

금번 엠에프엠코리아(주) 제7회 무보증 신주인수권부사채는 잔액인수방식으로 발행되며, 대표주관회사인 케이비증권(주)는 인수인으로 자본시장과 금융투자업에 관한 법률상 증권의 인수 업무를 수행합니다.

| [회차: 7] |

| 인수인 | 주소 | 인수금액 및 수수료율 | 인수조건 | ||

|---|---|---|---|---|---|

| 구분 | 명칭 | 인수금액 | 수수료율(%) | ||

| 대표주관회사 | 케이비증권(주) | 서울시 영등포구 여의나루로50 | 10,000,000,000 | - 인수수수료: 2.0% - 실권수수료: 최종 인수금액의 9.0% |

잔액인수 |

| 합 계 | 10,000,000,000 | - | - | ||

| [사채관리회사] | |

| [회차: 7] | (단위 : 원) |

| 수탁회사 명칭 | 주 소 | 위탁금액 및 수수료율 | |

|---|---|---|---|

| 위탁금액 | 수수료 | ||

| (주)상상인증권 | 서울특별시 영등포구 여의대로 108 파크원 타워1 | 10,000,000,000 | 20,000,000 |

"인수계약서"상의 특약사항은 다음과 같습니다.

|

제18조 (특약사항) "발행회사"는 "본 사채"의 발행일로부터 만기상환일 이전까지 아래의 사항이 발생하였을 경우에는 지체 없이 "대표주관회사"에게 통보하여야 한다. 단, 공시되어 있는 경우 공시로 갈음한다. 1. "발행회사"의 주식이나 주식으로 전자등록할 수 있거나 발행요구권을 행사할 수 있는 어떠한 증권을 발행하기로 하는 이사회결의 등 내부결의가 있은 때 2. "발행회사"의 영업의 일부 또는 전부의 변경 또는 정지 3. "발행회사"의 영업목적의 변경 4. 화재, 홍수 등 천재지변, 재해로 "발행회사"에게 막대한 손해가 발생한 때 5. "발행회사"가 다른 회사를 인수 또는 합병하거나 "발행회사"가 다른 회사에 인수 또는 합병될 때, "발행회사"를 분할하고자 할 때, 기타 "발행회사"의 조직에 관한 중대한 변경이 있는 때 6. “자산재평가법”에 의하여 자산재평가 착수보고서와 재평가신고를 한 때 7. "발행회사" 자기자본의 100% 이상을 타 법인에 출자하는 내용의 이사회결의 등 내부 결의가 있는 때 8. "발행회사" 자기자본의 100% 이상의 차입 또는 기채를 그 내용으로 하는 이사회결의 등 내부 결의가 있는 때 9. “발행회사"의 발행어음 또는 수표의 부도 혹은 기타 사유로 금융기관으로부터 거래가 정지된 때 10. "발행회사"가 다른 회사와 영업의 중요부분을 영업양수도하고자 하는 때 11. 기타"발행회사" 경영상 중대한 영향을 미치는 사항이 발생한 때 |

II. 증권의 주요 권리내용

* 금번에 발행할 신주인수권증권은 전자증권제도 시행(시행일 : 2019.09.16)으로 인해 전자등록의 방법으로 발행될 예정이며, 상장과 동시에 유통될 예정입니다.

| 주식,사채등의 전자등록에 관한 법률 (시행일 : 2019.09.16) |

|---|

|

제25조(주식등의 신규 전자등록) 1. 「자본시장과 금융투자업에 관한 법률」 제8조의2제4항제1호에 따른 증권시장에 상장하는 주식등 2. 「자본시장과 금융투자업에 관한 법률」에 따른 투자신탁의 수익권 또는 투자회사의 주식 3. 그 밖에 권리자 보호 및 건전한 거래질서의 유지를 위하여 신규 전자등록의 신청을 하도록 할 필요가 있는 주식등으로서 대통령령으로 정하는 주식등 제36조(전자등록주식등에 대한 증권·증서의 효력 등) ② 제1항을 위반하여 발행된 증권 또는 증서는 효력이 없다. ③ 이미 주권등이 발행된 주식등이 제25조부터 제27조까지의 규정에 따라 신규 전자등록된 경우 그 전자등록주식등에 대한 주권등은 기준일부터 그 효력을 잃는다. 다만, 기준일 당시 「민사소송법」에 따른 공시최고절차가 계속 중이었던 주권등은 그 주권등에 대한 제권판결의 확정, 그 밖에 이와 비슷한 사유가 발생한 날부터 효력을 잃는다. |

1. 사채의 명칭, 이자율 및 만기에 관한 사항

| (단위: 억원) |

| 회차 | 금액 | 연리이자율 | 만기일 | 옵션관련사항 |

|---|---|---|---|---|

| 제7회 무보증 신주인수권부사채 |

100 | 2.0% | 2026년 06월 30일 | 3. 사채권자의 조기상환 청구권 (Put Option) 참조 |

| 주1) | 상기 연리이자율 2.0%는 표면금리를 의미하며, 본 신주인수권부사채의 만기보장수익률(YTM) 및 조기상환수익률(YTP)은 3개월 복리 연 5.0%입니다. |

| 주2) | 당사가 발행하는 제7회 무보증 사채는 무기명식 이권부 무보증 신주인수권부사채입니다. |

2. 신주인수권의 내용 등

가. 신주인수권의 내용

| (단위: 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 신주인수권행사로 인해 발행할 주식의 내용 |

주식의 종류 및 내용 | 엠에프엠코리아(주) 기명식 보통주 |

| 특수한 권리 등 부여 | - | |

| 신주인수권 행사비율(%) |

1) "본 사채"는 분리형 신주인수권부사채로 "현금납입" 또는 "사채대용납입" 모두 가능합니다.

|

|

| 신주인수권 행사가액 | 기준주가 | 772원 |

| 할인율(%) | 0.00% | |

| 행사가액 | 772원(확정) | |

| 산출근거 |

"본 사채" 발행을 위한 "발행회사"의 최초 이사회결의일(2023년 06월 01일) 전일을 기산일로 하여 소급하여 산정한 다음 1), 2) 및 3)의 가액 중 가장 낮은 가액을 기준주가로 하여, 기준주가의 100%에 해당하는 가액을 행사가액으로 하되, 원 단위 미만은 절상합니다. 단, "행사가액"이 "발행회사"의 보통주의 액면가 미만일 경우에는 "발행회사"의 보통주의 액면가를 "행사가액"으로 합니다. 1) "발행회사" 보통주의 1개월 "가중산술평균주가"(그 기간 동안 한국거래소에서 거래된 해당 종목의 총 거래금액을 총 거래량으로 나눈 가격을 말합니다. 이하 같습니다), 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액 2) "발행회사" 보통주의 최근일 "가중산술평균주가" 3) "발행회사" 보통주의 "본 사채"의 구주주 청약기간 개시일 전 제3거래일 "가중산술평균주가" |

|

| 신주인수권 행사로 발행되는 신주의 주금납입방법 |

현금납입 및 사채대용납입 | |

| 신주인수권 행사가액의 조정방법 |

조정방법 |

가) "본 사채"의 신주인수권증권 보유자가 신주인수권 행사청구를 하기 전에 "발행회사"가 아래 (i) 또는 (ii)의 발행 당시 "시가"를 하회하는 발행가액으로 (i) 유상증자, 주식배당, 준비금의 자본전입 등으로 주식을 발행하거나, (ii) 신주인수권 또는 신주인수권이나 신주전환권이 부착된 회사채의 발행 등으로신주인수권을 부여하는 증권을 발행하여 그 행사가액 조정에 관한 사항이 발생하는 경우에는 아래와 같이 행사가액을 조정합니다. 본 사유에 따른 "행사가액"의 조정일은 (i)의 경우 유상증자, 주식배당, 준비금의 자본전입 등으로 인한 신주의 발행일(또는 납입일 익일)로 하며, (ii)의 경우 해당 증권의 발행일로 합니다. 나) 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등에 의하여 신주인수권 "행사가액"의 조정이 필요한 경우에는 당해 합병, 자본의 감소, 주식분할및 병합, 주식 액면 변경 등 직전에 신주인수권이 행사되어 전액 주식으로 배정되었더라면 당해 합병, 자본의 감소,주식분할 및 병합, 주식 액면 변경 등직후에 신주인수권 행사 권리자가 가질 수 있었던 주식수가 행사주식수가 되도록 "행사가액"을 조정합니다. 본 사유에 따른 "행사가액" 조정일은 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등의 기준일로 합니다. 다) 감자 및 주식 병합 등 주식가치 상승사유가 발생하는 경우 감자 및 주식병합 등으로 인한 조정비율만큼 상향하여 반영하는 조건으로 행사가액을 조정합니다. 단, 감자 및 주식병합 등을 위한 주주총회 결의일 전일을 기산일로 하여 "증권의 발행 및 공시 등에 관한 규정" 제5-22조 제1항 본문의 규정에 의하여 산정(제3호는 제외합니다)한 가액(이하 "산정가액"이라 합니다)이 액면가액 미만이면서 기산일 전에 행사가액을 액면가액으로 이미 조정한 경우(행사가액을 액면가액 미만으로 조정할 수 있는 경우는 제외합니다)에는 조정 후 행사가액은 산정가액을 기준으로 감자 및 주식병합 등으로 인한 조정비율만큼 상향 조정한 가액 이상으로 조정합니다. 라) 상기의 "가)" 내지 "다)"에 의한 "행사가액" 조정과 별도로 "증권의 발행 및 공시 등에 관한 규정"제5-23조 제2호에 의하여 "발행회사"의 기명식 보통주식의 시가 하락에 따른 "행사가액" 조정을 하기로 합니다. "본 사채" 발행일로부터 3개월 후 그리고 그 후 매 3개월 마다 신주인수권 "행사가액"을 조정하되, 해당 '신주인수권 행사가액 조정일 전일'을 기준으로 하여 산정한 "발행회사"의 보통주의 1개월 "가중산술평균주가", 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액과 최근일 "가중산술평균주가" 중 낮은가격이 직전 신주인수권 "행사가액"보다 낮은 경우, 그 낮은 가격으로 "행사가액"을 조정합니다. 다만, 신주인수권 행사가액의 최저 조정한도는 발행 시 신주인수권 "행사가액"(조정일 전에 신주의 할인발행 등의 사유로 신주인수권 "행사가액"을 이미 조정한 경우에는 이를 감안하여 산정한 가격)의 70%에 해당하는 가액으로 합니다. '시가 하락에 따른 신주인수권 행사가액 조정일'은 아래와 같습니다. 2023년 09월 30일, 2023년 12월 30일, 2024년 03월 30일, 2024년 06월 30일, 2024년 09월 30일, 2024년 12월 30일, 2025년 03월 30일, 2025년 06월 30일, 2025년 09월 30일, 2025년 12월 30일, 2026년 03월 30일. 마) 조정된 "행사가액"이 "발행회사"의 보통주의 액면가 이하일 경우에는 액면가를 "행사가액"으로 하며, "본 사채"에 부여된 신주인수권의 행사로 인하여 발행할 주식의 발행가액의 합계액은 "본 사채"의 발행가액의 합계액을 초과할수 없습니다. 단, "본 사채"는 각 청약자에게 건별 배정되며, 행사청구 시, 소수점 이하의 단수주에 대해서는 배정하지 않고 미발행되므로, 각각 배정된 신주인수권 행사로 인해 발행되는 주식의 발행가액의 총합계액은 "본 사채"의 발행가액의 합계액에 미달될 수 있습니다. - 아 래 - ▶ 조정 후 행사비율 = 최초 행사비율(100%) × 최초 행사가액 ÷ 조정 후 행사가액 (단, 소수점 아래 다섯째자리 이하는 절사합니다) |

| 공시방법 | 행사가액이 조정될 경우에 "발행회사"는 금융위원회, 한국거래소, 한국예탁결제원에게 공시하며, 명의개서 대행기관 및 대표주관회사에 서면으로 통보합니다. | |

| 기타 신주인수권의 조건 | 동일인이 2 이상의 신주인수권증권으로 신주인수권 행사청구 시에는 행사비율을 반영하여 산정한 각 "신주인수권증권"에 부여된 "신주인수권"을 합산하되, 합산 후 소수점 이하의 신주인수권은 절사합니다. | |

| 주) | 상기 신주인수권 행사가액은 확정 행사가액입니다. |

■ 행사가액 산정표

| (기산일: 2023년 05월 31일) | (단위: 원, 주) |

| 일자 | 종가 | 거래량(주) | 거래대금(원) |

|---|---|---|---|

| 2023-05-31(수) | 777 | 64,112 | 49,489,551 |

| 2023-05-30(화) | 786 | 126,391 | 96,595,299 |

| 2023-05-29(월) | - | - | - |

| 2023-05-28(일) | - | - | - |

| 2023-05-27(토) | - | - | - |

| 2023-05-26(금) | 760 | 133,560 | 102,124,360 |

| 2023-05-25(목) | 787 | 111,281 | 86,221,121 |

| 2023-05-24(수) | 789 | 42,425 | 33,601,023 |

| 2023-05-23(화) | 806 | 48,756 | 39,203,315 |

| 2023-05-22(월) | 805 | 88,063 | 70,371,817 |

| 2023-05-21(일) | - | - | - |

| 2023-05-20(토) | - | - | - |

| 2023-05-19(금) | 801 | 41,839 | 32,841,319 |

| 2023-05-18(목) | 776 | 220,461 | 173,090,300 |

| 2023-05-17(수) | 780 | 122,656 | 95,518,071 |

| 2023-05-16(화) | 796 | 172,015 | 135,023,061 |

| 2023-05-15(월) | 828 | 52,143 | 42,674,988 |

| 2023-05-14(일) | - | - | - |

| 2023-05-13(토) | - | - | - |

| 2023-05-12(금) | 845 | 59,147 | 49,420,495 |

| 2023-05-11(목) | 834 | 24,602 | 20,577,390 |

| 2023-05-10(수) | 840 | 41,435 | 34,502,234 |

| 2023-05-09(화) | 838 | 41,646 | 34,566,363 |

| 2023-05-08(월) | 841 | 31,641 | 26,406,660 |

| 2023-05-07(일) | - | - | - |

| 2023-05-06(토) | - | - | - |

| 2023-05-05(금) | - | - | - |

| 2023-05-04(목) | 830 | 58,309 | 47,537,861 |

| 2023-05-03(수) | 815 | 26,282 | 21,605,326 |

| 2023-05-02(화) | 826 | 92,363 | 75,049,536 |

| 2023-05-01(월) | - | - | - |

| 1개월 가중산술평균주가(A) | 791.9 | - | |

| 1주일 가중산술평균주가(B) | 768.2 | - | |

| 최근일 가중산술평균주가(C) | 771.9 | - | |

| A, B, C의 산술평균 (D=(A+B+C)/3) | 777.4 | - | |

| 청약 3거래일전 가중산술평균주가 (E) | 801.0 | 주1) | |

| 기준주가 (F = MIN[C,D,E]) | 771.9 | - | |

| 액면가 (G) | 100 | 주2) | |

| 행사가액 (H = MAX[F×100%, G]) | 772.0 | 주3) | |

| 주1) | 2023년 06월 22일 확정되었습니다. |

| 주2) | 행사가액이 액면가 미만인 경우 행사가액 |

| 주3) | 원 단위 미만 절상 |

나. 신주인수권의 행사절차 등

| 항 목 | 내 용 | |

|---|---|---|

| 신주인수권 행사기간 | 시작일 | 2023년 07월 30일 |

| 종료일 | 2026년 05월 30일 | |

| 신주인수권 행사장소 | 국민은행 증권대행부 | |

| 신주인수권 행사로 발행되는 신주의 주금납입장소 |

신한은행 서초중앙기업금융센터 | |

| 신주인수권의 행사방법 및 절차 | 사채권자가 고객계좌에 전자등록된 경우에는 거래하는 계좌관리기관을 통하여 한국예탁결제원에 행사청구하고, 자기계좌에 전자등록된 경우에는 한국예탁결제원에 행사청구하면, 한국예탁결제원이 이를 취합하여 청구장소에 행사청구합니다. | |

상법상 신주인수권의 행사방법 및 절차 관련 조항은 아래와 같습니다.

| 제516조의9(신주인수권의 행사) ① 신주인수권을 행사하려는 자는 청구서 2통을 회사에 제출하고, 신주의 발행가액의 전액을 납입하여야 한다. ② 제1항의 규정에 의하여 청구서를 제출하는 경우에 신주인수권증권이 발행된 때에는 신주인수권증권을 첨부하고, 이를 발행하지 아니한 때에는 채권을 제시하여야 한다. 다만, 제478조제3항 또는 제516조의7에 따라 채권(債券)이나 신주인수권증권을 발행하는 대신 전자등록기관의 전자등록부에 채권(債權)이나 신주인수권을 등록한 경우에는 그 채권이나 신주인수권을 증명할 수 있는 자료를 첨부하여 회사에 제출하여야 한다. ③ 제1항의 납입은 채권 또는 신주인수권증권에 기재한 은행 기타 금융기관의 납입장소에서 하여야 한다. ④ 제302조제1항의 규정은 제1항의 청구서에, 제306조 및 제318조의 규정은 제3항의 납입을 맡은 은행 기타 금융기관에 이를 준용한다. |

다. 기타 신주인수권에 관한 사항

1) 신주인수권 행사의 효력발생 시기:

상기 "나. 신주인수권의 행사절차 등"에 따라 따라 신주인수권행사청구서와 당해 신주인수권증권을 제출하고 신주인수대금을 현금납입 또는 대용납입 한 때에 신주인수권행사의 효력이 발생합니다.

2) 신주인수권 행사로 인하여 발행된 주식의 최초 배당금 및 이자

신주인수권행사로 인하여 발행된 주식에 대한 이익의 배당에 관하여는 신주인수권행사를 청구한 때가 속하는 영업년도의 직전 영업년도말에 행사된 것으로 봅니다. 다만, "발행회사"의 정관에 따른 중간배당기준일 이후에 신주인수권행사에 의하여 발행된신주에 대한 중간배당에 관하여는 해당 중간배당기준일 이후에 발행된 것으로 봅니다. "본 사채"의 이자는 신주인수권의 행사로 인하여 영향을 받지 않으며, 대용납입한사채권에 대하여 신주인수권 행사일이 이자지급기일 이전인 경우, 직전 이자지급기일 이후 발생한 이자는 지급하지 아니합니다.

3) 배정

본 신주인수권부사채는 "신주인수권증권" 과 신주인수권이 분리된 "채권"이 각각 유통되는 분리형 신주인수권부사채이므로 본 신주인수권부사채의 청약에 참여하여 상기 "가. 신주인수권의 내용 등"을 통해 본 신주인수권부사채를 배정 받은 각 청약자는배정금액에 상당하는 "채권" 과 그 배정금액을 행사가액으로 나누어 산정 된 수량의 신주인수권증권을 동시에 배정 받습니다. 단, 각 청약자에게 배정 될 신주인수권증권수량의 산정 시, 소수점 이하는 절사하며, 발행하지 않습니다.

4) 상장

본 신주인수권부사채의 신주인수증권이 분리된 "채권"은 2023년 06월 30일에 한국거래소 해당 시장에 상장되며, "신주인수권증권"은 2023년 07월 17일에 한국거래소 해당 시장에 상장될 예정입니다.

5) 미발행 주식의 보유

"발행회사"는 신주인수권 보유자가 신주인수권 행사청구를 할 수 있는 기간까지 "발행회사"가 발행할 주식의 총수 중 신주인수권 행사로 발행 될 주식수를 미발행 주식으로 보유하여야 한다.

6) "발행회사"는 신주인수권 행사에 의한 증자 등기를 명의개서대리인인 국민은행 증권대행부와 협의하여 행사일이 속하는 달의 말일부터 2주간 내에 완료하여야 합니다.

7) 신주 상장 방법

"발행회사"는 명의개서대리인인 국민은행 증권대행부와 협의하여 신주인수권 행사로 발행되는 주식을 신주인수권 행사 청구서 제출일 및 신주인수대금 납입일로부터 1개월 내에 상장 완료합니다.

8) 신주인수권 행사가액이 조정될 경우에 "발행회사"는 금융위원회, 한국거래소, 한국예탁결제원 및 "대표주관회사"에게 통보합니다.

9) 정관상 신주인수권부사채에 관한 사항 등

|

제 5 조 (발행예정주식총수) 회사가 발행할 주식의 총수는 200,000,000주로 한다. 제6조(1주의 금액)

제8조의2(주식의 종류) ① 회사가 발행할 주식은 보통주식과 종류주식으로 한다. ② 회사가 발행하는 종류주식은 이익배당 또는 잔여재산분배에 관한 우선주식, 의결권 배제 또는 제한에 관한 주식, 상환주식, 전환주식 및 이들의 전부 또는 일부를 혼합한 주식으로 한다. 제8조의4(주식등의 전자등록) 제13조(명의개서대리인) ② 명의개서대리인 및 그 영업소와 대행업무의 범위는 이사회의 결의로 정한다. ③ 회사는 주주명부 또는 그 복본을 명의개서대리인의 사무취급장소에 비치하고, 주식의 전자등록, 주주명부의 관리, 기타 주식에 관한 사무는 명의개서대리인으로 하여금 취급케 한다. ④ 제3항의 사무취급에 관한 절차는 명의개서대리인의 증권명의개서대행업무 규정에 따른다. 제17조(신주인수권부사채의 발행) ① 회사는 다음 각 호의 어느 하나에 해당하는 경우 이사회의 결의로 주주 외의 자에게 신주인수권부사채를 발행할 수 있다. 1. 사채의 액면총액이 1,000억원을 초과하지 않는 범위 내에서 일반공모의 방법으로 신주인수권부사채를 발행하는 경우 2. 사채의 액면총액이 1,000억원을 초과하지 않는 범위 내에서 긴급한 자금조달을 위하여 국내외 금융기관 또는 기관투자자에게 신주인수권부사채를 발행하는 경우 3. 사채의 액면총액이 1,000억원을 초과하지 않는 범위 내에서 사업상 중요한 기술도입, 연구개발, 생산·판매·자본제휴를 위하여 그 상대방에게 신주인수권부사채를 발행하는 경우 ② 신주인수를 청구할 수 있는 금액은 사채의 액면총액을 초과하지 않는 범위 내에서 이사회가 정한다. ③ 신주인수권의 행사로 발행하는 주식의 종류는 보통주식으로 하고, 그 발행가액은 액면금액 또는 그 이상의 가액으로 사채발행시 이사회가 정한다. ④ 신주인수권을 행사할 수 있는 기간은 당해 사채발행일후 1월이 경과한 날로부터 그 상환기일의 직전일까지로 한다. 그러나 위 기간 내에서 이사회의 결의로써 신주인수권의 행사기간을 조정할 수 있다. ⑤ 신주인수권의 행사로 발행하는 신주에 대한 이익의 배당에 대하여는 제11조의 규정을 준용한다. 제20조(사채발행에 관한 준용규정) |

3. 사채권자의 조기상환 청구권(Put Option)

사채권자는 "본 사채" 발행일로부터 18개월이 경과하는 날 및 그 이후 매 3개월마다 다음 각 목의 방법으로 조기상환을 청구할 수 있습니다. 조기상환기일에 적용되는 조기상환수익률(YTP)는 연 5.0%로 하고 3개월 복리로 계산하되, 사채권자가 조기상환청구권을 행사할 수 있는 조기상환기일 및 이에 따라 계산된 구체적인 조기상환율은 다음과 같습니다.

|

구분 |

조기상환 청구기간 |

조기상환지급일 |

조기상환율 |

|

|---|---|---|---|---|

|

FROM |

TO |

|||

| 1차 |

2024-10-31 |

2024-12-02 |

2024-12-30 |

104.6429% |

| 2차 |

2025-01-29 |

2025-02-28 |

2025-03-30 |

105.4510% |

| 3차 |

2025-05-01 |

2025-06-02 |

2025-06-30 |

106.2691% |

| 4차 |

2025-08-01 |

2025-09-01 |

2025-09-30 |

107.0975% |

| 5차 |

2025-10-31 |

2025-12-01 |

2025-12-30 |

107.9362% |

| 6차 |

2026-01-29 |

2026-03-03 |

2026-03-30 |

108.7854% |

가. 조기상환청구금액: 각 전자등록금액의 100%

나. 청구기간 및 청구방법: 사채권자는 조기상환기일 전 60일 이후부터 조기상환기일 전 30일까지의 기간에 사채권자가 고객계좌에 전자등록된 경우에는 거래하는 계좌관리기관을 통하여 한국예탁결제원에 조기상환을 청구하고 자기계좌에 전자등록된 경우에는 한국예탁결제원에 조기상환을 청구하면 한국예탁결제원이 이를 취합하여 청구장소에 조기상환 청구합니다. 다만, 조기상환일이 영업일이 아닐 경우 익영업일로 합니다.

다. 청구장소: "발행회사"의 본점

라. 지급장소: 신한은행 서초중앙기업금융센터

마. 지급일: 각 조기상환기일

바. 지급금액: 전자등록금액에 상기에 명기된 조기상환수익율을 3개월 복리로 적용한 금액을 일시상환하되, 원미만은 절사합니다. 다만, 조기상환기일이 은행의 휴업일에 해당하는 경우, 그 다음 영업일을 조기상환기일로 하고, 조기상환기일 이후에는 이자를 계산하지 아니합니다.

사. 사채의 원금 전액이 조기상환되더라도 신주인수권증권에는 영향을 미치지 아니하며, 본 항에 따라 본사채의 원금 일부 또는 전부를 상환하는 경우, "발행회사"는 해당 사채의 조기상환에 관한 사항을 "한국예탁결제원"에 통보하여야 합니다.

4. 발행회사의 중도상환(Call Option)을 청구할 수 있는 권리 내용

본 신주인수권부사채에는 발행회사가 중도상환(Call option)을 청구할 수 있는 권리가 부여되어 있지 않습니다.

5. 발행회사의 기한의 이익 상실 사유

당사와 (주)상상인증권 간 체결한 사채관리계약 상 기한의 이익 상실에 관한 조항은 다음과 같습니다. 기타 자세한 사항은 사채관리계약서를 참고하시기 바랍니다.

|

(1) 기한의 이익 상실 기한의 이익의 즉시상실: 다음 각 목의 사유가 발생한 경우에 "발행회사"는 즉시 "본 사채"에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 "사채관리회사", “대표주관회사”에게 이를 통지하여야 한다. 가. 발행회사”("발행회사"의 청산인이나 "발행회사"의 이사를 포함)가 파산 또는 회생절차개시의 신청을 한 경우 나. “발행회사"("발행회사"의 청산인이나 "발행회사"의 이사를 포함) 이외의 제3자가 "발행회사"에 대한 파산 또는 회생절차개시의 신청을 하고, "발행회사"가 이에 동의("발행회사" 또는 그 대표자가 법원의 심문에서 동의 의사를 표명한 경우 포함)하거나 위 제3자에 의한 해당 신청이 있은 후 10일 이내에 그 신청이 취하 되거나 법원의 기각 결정이 내려지지 아니한 경우. 이 경우 "발행회사"의 동의가 있는 경우에는 그 동의 의사가 법원에 제출된 시점(심문시 동의 의사 표명이 있는 경우에는 해당 심문 종결시)을, 기타의 경우에는 제3자에 의한 신청일로부터 10일이 도과된 때를 각 그 기준으로 하되 후자의 경우 그 기간 도과 전에 법원에 의한 파산이나 회생 관련 보전처분이나 절차중지명령 또는 회생절차개시결정이나 파산선고가 내려지면 그 때를 기준으로 한다. 다. "발행회사"에게 존립기간의 만료 등 정관으로 정한 해산사유의 발생, 법원의 해산명령 또는 해산판결, 주주총회의 해산결의가 있는 경우 라. "발행회사"가 휴업 또는 폐업하는 경우(단, 노동쟁의로 인한 일시적인 휴업은 제외한다.) 마. "발행회사"가 발행, 배서, 보증, 인수한 어음 또는 수표가 부도처리 되거나 기타의 이유로 은행거래 또는 당좌거래가 정지된 때와 “발행회사”에게 금융결제원(기타 어음교환소의 역할을 하는 기관을 포함한다)의 거래정지처분이 있는 때 및 채무불이행명부등재 신청이 있는 때 등 "발행회사”가 지급불능 또는 지급정지의 상태에 이른 것으로 인정되는 경우 바. "본 사채"의 만기가 도래하였음에도 "발행회사"가 그 정해진 원리금 지급의무를 해태하는 경우 사. “발행회사”의 부채총액이 자산총액을 초과하여 채권금융기관이 상환기일 연장, 원리금감면, 대출금의 출자전환 기타 이에 준하는 방법으로 채권을 재조정할 필요가 있다고 인정되는 경우 아. 감독관청이 "발행회사"의 중요한 영업에 대해 정지 또는 취소처분을 내린 경우 자. "발행회사"가 기업구조조정촉진법에 따라 주채권은행으로부터 부실징후기업에 해당한다는 통보를 받거나 동법 제4조 제4항 각 호의 관리절차의 개시를 신청한 경우(법률의 제정 또는 개정 등으로 인하여 이와 유사한 공적ㆍ사적 절차가 개시된 경우 및 개시의 신청이 있은 때를 포함한다) 차. "발행회사”가 "본 사채" 이외의 사채에 관하여 기한의 이익을 상실한 경우 카. "발행회사"가 "본 사채 조건"을 위반하고, 그 위반 내용이 경미하지 아니한 경우로서, "사채관리회사"가 이의 시정을 요구하였으나, "발행회사"가 시정을 요구받은 때로부터 [5]영업일 내에 그 위반사항을 시정하지 아니한 경우 타. 기타 사정으로 "발행회사"의 경영상 중대한 영향을 미치는 사항이 발생하여 "발행회사”가 "본 사채 조건"상의 의무를 이행할 수 없다고 "사채관리회사"가 합리적으로 판단하는 경우 (2) 기한의 이익 상실 선언에 의한 기한의 이익의 상실: 다음 중 어느 하나의 사유가 발생한 경우에 본 사채의 사채권자 및 “을”은 사채권자집회의 결의에 따라 “갑”에 대한 서면통지를 함으로써 “갑”이 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있다. 가. 원금의 일부를 상환하여야 할 의무 또는 기한이 도래한 이자지급 의무를 불이행하여, 통지한 변제유예기간 내에 변제하지 못한 경우 나. 본 사채에 의한 채무를 제외한 “갑”의 채무 중 원금 일백억원(\ 10,000,000,000)이상의 채무에 대하여, 만기에 지급이 해태된 경우 또는 의무불이행으로 인하여 기한의 이익이 상실된 경우 또는 당해 채무에 관한 의무 불이행으로 관련 담보가 실행된 경우 다. “갑”의 재산의 전부 또는 중요부분에 압류명령이 결정된 경우 또는 임의경매가 개시된 경우 라. “갑”이 제2-2조 제1항, 제2-3조, 제2-4조 제1항 및 제2항, 제2-5조, 제2-5조의 2의 의무를 위반한 경우. (본 의무 위반의 판단 기준은 당해 발행회사의 분기, 반기 또는 회계연도 전체에 대한 각 보고서 기재를 기준으로 하되 그보다 더 최근의 일시에 의한 발행회사 서류에 따를 때 그 위반이 인정되는 경우 그에 의할 수 있다.) 마. “갑”의 재산의 전부 또는 중요부분에 대하여 가압류, 가처분이 선고되고, 90일 이내에 취소되지 않은 경우 바. “갑”이 라목 기재 각 의무를 제외한 본 계약상의 의무의 이행 또는 준수를 해태한 경우로서, 그 치유가 불가능한 경우 또는 치유가 가능한 경우로서 “을”이나 사채권자가 사채권자집회의 결의, 또는 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 3분의 1이상을 보유한 사채권자의 동의를 얻어 “갑”에게 이러한 해태의 치유를 구하는 통지를 한 후 90일이 경과하여도 당해 해태가 치유되지 아니한 경우 사. 상기 다목 또는 마목의 "갑" 재산의 전부 또는 중요부분이라 함은 "갑"이 사실상 영업이 불가능할 정도의 주요 재산에 대한 압류 등을 말하며 이러한 압류집행에 대하여 "갑"이 압류권자 등 그 당사자에게 이의를 제기하여 법률적인 분쟁이 계류된 경우 또는 그 사안이 경미한 경우에는 “을”의 판단으로 예외로 할 수 있다. |

6. 사채의 관리에 관한 사항

당사는 본 신주인수권부사채의 발행과 관련하여 (주)상상인증권과 사채관리계약을 체결하였으며, 사채관리계약과 관련하여 재무비율 등의 유지, 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반할 경우 본 신주인수권부사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 해당 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 자세한 사항은 상기한 기한이익 상실사유, 아래의 사채관리회사에 관한 내용 및 본 사채의 증권신고서에 첨부된 사채관리계약서를 참고하시기 바랍니다.

가. 사채관리회사의 권한

|

1. "을"은 다음 각 호의 행위를 할 수 있다. 단, 제1-2조 제20항 제(5)호의 각 요건 중 어느 하나를 충족하는 경우로써 이에 근거한 사채권자의 서면에 의한 지시가 있는 경우 "을"은 다음 각 호의 행위를 하여야 한다. 다만, 동 단서에 따른 지시에 의해 "을"이 해당 행위를 하여야 하는 경우라 할지라도, "갑"의 잔존 자산이나 자산의 집행가능성 등을 고려할 때 소송의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없다는 점을 "을"이 독립적인 회계 또는 법률자문을 통하여 혹은 기타 객관적인 자료를 근거로 소명할 수 있는 경우, "을"은 해당 요청을 하는 사채권자들에게, 다음 각 호 행위 수행에 필요한 비용의 선급이나 그 지급의 이행보증, 기타 소요 비용 충당에 필요한 합리적 보상을 제공할 것을 요청할 수 있고 그 실현시까지 "을"은 상기 지시에 응하지 아니할 수 있다. (1) 원금 및 이자의 지급의 청구, 이를 위한 소제기 및 강제집행의 신청 (2) 원금 및 이자의 지급청구권을 보전하기 위한 가압류·가처분 등의 신청 (3) 다른 채권자에 의하여 개시된 강제집행절차에서의 배당요구 및 배당이의 (4) 파산, 회생절차 개시의 신청 (5) 파산, 회생절차 개시의 신청에 관한 재판에 대한 즉시항고 (6) 파산, 회생절차에서의 채권의 신고, 채권확정의 소제기, 채권신고에 대한 이의, 정리계획안의 인가결정에 대한 이의 (7) "갑"이 다른 사채권자에 대하여 한 변제, 화해 기타의 행위가 현저하게 불공정한 때에는 그 행위의 취소를 청구하는 소제기 및 기타 채권자취소권의 행사 (8) 사채권자집회의 소집 및 사채권자집회 결의사항의 집행(사채권자집회결의로써 따로 집행자를 정한 경우는 제외) (9) 사채권자집회에서의 의견진술 (10) 기타 사채권자집회결의에 따라 위임된 사항 2. 제1항의 행위 외에도 "을"은 본 사채의 원리금을 지급받거나 채권을 보전하기 위하여 필요한 재판상 혹은 재판 외의 행위를 할 수 있다. 3. "을"은 다음 각 호의 사항에 대해서는 사채권자 집회의 유효한 결의가 있는 경우 이에 따라 재판상 혹은 재판외의 행위로서 이를 행할 수 있다. (1) 본 사채의 발행조건의 사채권자에게 불이익한 변경: 본 사채 원리금지급채무액의 감액, 기한의 연장 등 (2) 사채권자의 이해에 중대한 관계가 있는 사항: "갑"의 본계약 위반에 대한 책임의 면제 등 4. 본 조에 따른 행위를 함에 있어서 "을"이 지출하는 모든 비용은 이를 "갑"의 부담으로 한다. 5. 전 항의 규정에도 불구하고 "을"은 "갑"으로부터 본 사채의 원리금 변제로서 지급받거나 집행, 파산, 회생절차 등을 통해 배당받은 금원에서 자신이 지출한 전 항의 비용을 최우선적으로 충당할 수 있다. 이 경우 "을"의 비용으로 충당된 한도에서 사채권자들은 "갑"으로부터 본 사채에 대해 유효한 원리금의 지급을 받지 아니한 것으로 보며 해당 금액에 대하여 사채권자는 여전히 "갑"에 대한 사채권자로서의 권리를 보유한다. 만일, 제1항 본문 후단에 따른 "을"의 비용 선급 등 요청에 따라 해당 비용을 선급하거나 대지급한 사채권자가 있는 경우 그 실제 지급된 금액의 범위에서 본 항에 의한 "을"의 비용 우선 충당 권리는 해당 금원을 선급 또는 대지급한 사채권자들에게 그 실제 지출한 금액의 비율에 따라 안분비례 하여 귀속한다. 6. "갑" 또는 사채권자의 요구가 있는 경우 "을"은 본 조의 조치와 관련하여 지출한 비용의 명세를 서면으로 제공하여야 한다. 7. 본 조에 의한 행위에 따라 "갑"으로부터 지급 받는 금원이 있거나 집행, 파산, 회생절차 등을 통해 배당 받은 금원이 있는 경우, "을"은 이로부터 제5항에 따라 우선 충당할 권리가 있는 비용에 이를 충당하고(만일 대지급한 사채권자가 있는 경우에는 그 증빙을 받아 해당 사채권자에게 그 대지급한 금원을 지급한다) 나머지 금원은 이를 선량한 관리자의 주의로서 보관한다. 8. "을"은 제7항에 따라 보관하게 되는 금원(이하 이 조에서 "보관금원")이 발생하는 경우, 즉시 사채권자들로 하여금 자신의 사채에 기한 권리를 신고하도록 공고 하여야 한다. 이 경우 권리의 신고기간은 1개월 이상이어야 한다. 만일, "갑"이 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 있는 경우 그 실제 지급이나 배당을 수령한 즉시 "을"은 이를 공고 하여야 한다. 9. 전 항 기재 권리 신고기간 종료시 "을"은 신고된 각 사채권자에 대해, 제7항의 보관금원을 "본 사채의 미상환잔액"에 따라 안분비례 하여 사채 권면이나 전자증권법 제39조에 따른 소유자증명서(이하 “소유자증명서”라 한다)와의 교환으로써 해당 금원을 지급한다. 만일, "갑"이 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 예정 되어 있거나 합리적으로 예상되는 경우 "을"은 전자등록발행한 사채권이나 소유자증명서에 지급하는 금액을 기재하거나 이 뜻을 기재한 별도 서면을 첨부하고 기명날인하여 이를 해당 사채권자에게 반환하며, 해당 사채를 보유하는 사채권자가 차회에 추가적인 지급을 받고자 하는 경우 반드시 이와 같이 "을"이 기재한 지급의 뜻이 기재되거나 그와 같은 뜻이 기재된 문서가 첨부된 전자등록발행한 사채권이나 소유자증명서를 다시 "을"에게 교부하여야 한다. 10. 사채 미상환 잔액을 산정함에 있어 "을"이 사채권자가 제공한 소유자 증명서나 전자등록발행한 사채권을 신뢰하여 이를 기초로 보관금원을 분배한 경우 "을"은 이에 대해 과실이 있지 아니하다. 11. 신고기간 종료시까지 해당 사채권자가 권리를 신고하지 아니하거나 권리신고를 하고도 이후 전자등록발행한 사채권이나 소유자 증명서을 교부하고 지급을 신청하지 아니한 경우 해당 사채권자에게 지급될 금원은 이를 공탁할 수 있다. 12. 보관금원에 대해 보관기간 동안의 이자 발생하지 아니하며 "을"은 이를 지급할 책임을 부담하지 아니 한다. |

나. 사채관리회사의 의무 및 책임

|

1. "갑"이 "을'에게 제공하는 보고서, 서류, 통지를 신뢰함에 대하여 "을"에게 과실이 있지 아니하다. 다만, "을"이 그 내용상 오류를 알고 있었던 경우이거나 중과실로 이를 알지 못한 경우에는 그렇지 아니 하며, 본계약에 따라 "갑"이 "을"에게 제출한 보고서, 서류, 통지 기재 자체로서 '기한이익상실사유' 또는 '기한이익상실 원인사유'의 발생이나 기타 "갑"의 본계약 위반이 명백한 경우에는, 실제로 "을"이 위의 사유 또는 위반을 알았는가를 불문하고 그러한 보고서, 서류, 통지 수령일의 익일로부터 7일이 경과하면 이를 알고 있는 것으로 간주한다. 2. "을"은 선량한 관리자의 주의로써 "본 계약"상의 권한을 행사하고 의무를 이행하여야 한다. 3. "을"이 본 계약이나 사채권자집회결의를 위반함에 따라 사채권자에게 손해가 발생한 때에는 이를 배상할 책임이 있다. |

다. 사채관리회사의 사임

|

1. "을"은 "본 계약"의 체결 이후 상법시행령 제27조 각 호의 이익충돌사유가 발생한 경우에는 그 사유의 발생일로부터 30일 이내에 사임하여야 한다. "을"이 사임하지 아니하는 경우에는 각 사채권자는 법원에 "을"의 해임과 사무승계자의 선임을 청구할 수 있다. 다만, 새로운 사채관리회사가 선임되기까지 "을"의 사임은 효력을 갖지 못하고 "을"은 그 의무를 계속하여야 하며, 이와 관련하여 "을"은 자신의 책임으로 이익 상충 및 정보교류차단을 위한 적절한 조치를 취하여야 하고, 그 위반시 이에 따른 책임을 부담한다. 만일, 새로운 사채관리회사의 선임에 따라 추가 되는 비용이 있는 경우 이는 "을"의 부담으로 한다. 2. 사채관리회사가 존재하지 아니하게 된 때에는 "갑"과 사채권자집회의 일치로써 그 사무의 승계자를 정할 수 있다. 이 경우 합리적인 특별한 사정이 없는 한 사채관리회사의 보수 및 사무처리비용 기타 계약상의 의무에 있어서 “갑”이 부당하게 종전에 비하여 불리하게 되어서는 아니 된다. 3. "을"이 사임 또는 해임된 때로부터 30일 이내에 사무승계자가 선임되지 아니한 경우에는 단독 또는 공동으로 "본 사채의 미상환잔액"의 10분의 1 이상을 보유하는 사채권자는 법원에 사무승계자의 선임을 청구할 수 있다. 4. "을"은 "갑"과 사채권자집회의 동의를 얻어서 사임할 수 있으며, 부득이한 사유가 있는 경우에 법원의 허가를 얻어 사임할 수 있다. 5. "을"의 사임이나 해임은 사무승계자가 선임되어 취임할 때에 효력이 발생하고, 사무승계자는 "본 계약"상 규정된 모든 권한과 의무를 가진다. |

라. 사채관리회사인 (주)상상인증권은 선량한 관리자의 주의로써 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 본 사채의 증권신고서에 첨부된 사채관리계약서를 참고하시기 바랍니다.

III. 투자위험요소

당사는 의류, 섬유 수출입 및 제조업을 주요 사업으로 하여 2002년 10월 29일 설립된 회사로서 해외의 의류업체로부터 주문을 받아 베트남, 과테말라, 멕시코 등에 있는 생산네트워크를 통하여 OEM(Original Equipment Manufacturing : 주문자상표부착생산) 및 ODM(Original Design Manufacturing : 제조업자개발생산) 방식으로 납품하는 수출 전문기업입니다.

당사는 원단을 외주 생산하거나 직접 구매하여 멕시코, 베트남, 과테말라 등에 소재하고 있는 자회사 및 협력업체를 통하여 CMT(CUT, MAKE, TRIM)방식으로 의류를 생산하고 있으며, 이를 미국에 소재한 자회사 MIAS FASHION을 통하여 판매하고 있습니다. 당사의 주요 생산 브랜드로는 AEROPOSTALE, VANS, NAUTICA, LUCKY BRAND, BROOKS BROTHERS, FOREVER 21 등이 있으며, 면의류 제조방식은 크게 니트(KNIT)와 우븐(WOVEN) 등으로 구분할 수 있는데 당사의 주력제품은 면의류 중 니트(KNIT)류가 주요 제품입니다. 또한, 당사는 신규 사업의 일환으로 국내의 종속회사인 ㈜지에프앤엘(GF&L)을 통하여 국내 인플루언서 브랜드에게도 판매하며 일부 ODM 사업도 영위하고 있습니다.

| [엠에프엠코리아 생산 프로세스] | ||

|

(출처: 엠에프엠코리아(주) 제공)

[주요 용어]

| 용어 | 설명 |

|---|---|

| OEM | Original Equipment Manufacturing(주문자상표부착방식)의 약어로, 주문자의 의뢰에 따라 주문자의 상표를 부착하여 판매할 상품을 제작하는 업체를 의미합니다. |

| ODM | Original Design Manufacturing(제조업자개발생산방식)의 약어로, 주문자의 생산 위탁을 받아 그 제품을 개발 및 생산하는 업체를 의미합니다. OEM이 주문자의 디자인을 받아 그대로 제작하는 형태인 반면, ODM은 제작자가 제품의 연구 및 개발에도 참여하는 방식입니다. |

| CMT | Cut, Make, Trim 과정의 약어로, CUT는 제품 생산을 위한 원단을 재단하는 과정을, MAKE는 재단이 완료된 원단을 이용하여 제품 생산을 위해 봉제 진행 과정을, Trim은 봉제가 완료된 제품에 라벨, 단추 등의 부자재를 부착과정을 의미합니다. |

| 니트 | Knit(한올의 실로 직조한 직물을 이용하여 제작한 의류(면티, 스웨터)입니다. |

| 우븐 | Woven(씨실과 날실과 직조한 직물을 이용하여 제작한 의류(남방, 셔츠)입니다. |

| 마킬라도라 | 중남미 지방에서 원부자재 등을 무관세로 수입하여 가공한 뒤 완제품 또는 반제품을 무관세로 재수출하는 제도로 외국인투자기업의 노동집약형태의 산업을 의미합니다. 마킬라도라 프로그램 활용 시 무관세 혜택뿐만 아니라 중남미의 저렴한 인건비를 활용하여 생산비 절감의 효과를 가져올 수 있습니다. |

| SCM | Supply Chain Management(공급망 관리)의 약어로, 제품이나 서비스가 원산지에서 최종 목적지로 이동하는 동안 상품과 데이터 및 자금의 흐름을 관리하고 감독하는 시스템을 의미합니다. |

(출처: 엠에프엠코리아(주) 제공)

1. 사업위험

|

가. 글로벌 및 국내경기 둔화에 따른 위험 |

당사는 해외시장을 중심으로 의류 OEM 및 ODM 사업을 영위하고 있습니다. 당사의 해외 매출 비중은 2020년 99.45%, 2021년 98.34%, 2022년 98.72%, 2023년 1분기 100.00%로서 대부분의 매출이 수출을 통해 발생하고 있으며, 해외 바이어 측의 움직임과 경기변동에 민감한 특성을 갖고 있습니다. 따라서 국내 및 글로벌 경기 변동 상황을 끊임없이 주시하여야 하고, 국내 및 해외시장의 업황에 따라 수주시장을 지속적으로 탐색하고 확보해야합니다.

① 국내 경기 동향

한국은행은 매 3개월 마다 발표하는 경제전망보고서를 통해 국내 경제성장률을 전망하고 있습니다. 한국은행이 2023년 05월 발간한 '경제전망보고서'에 따르면 2023년 국내 경제성장률은 1.4%, 2024년 국내 경제성장률은 2.3% 수준을 나타낼 것으로 전망됩니다. 한국은행은 향후 국내 경제가 하반기 이후 소비가 서비스수요 지속 등으로 완만한 회복세를 이어가는 가운데 수출이 중국 리오프닝 영향, IT경기 부진 완화 등으로 점차 나아지겠으나 회복 속도는 당초 예상보다 더딜 전망이라고 밝혔습니다.

| [국내 경제성장률 추이] |

| (단위: %) |

|

구 분 |

2019년 | 2020년 | 2021년 | 2022년 | 2023년(E) | 2024년(E) |

|---|---|---|---|---|---|---|

|

경제성장률 |

2.2 | -0.7 | 4.1 | 2.6 | 1.4 | 2.3 |

| 주) 2023년, 2024년 수치는 한국은행 전망치임 |

| 출처) 한국은행 경제전망보고서, 2023. 05. |

세부적으로 살펴보면, 민간소비의 경우 실고금리와 고물가가 제약요인으로 작용하겠으나 양호한 고용사정, 가계소득 증가 및 소비심리 개선 등으로 완만한 회복세를 이어갈 것으로 전망하였습니다. 설비투자의 경우, 글로벌 경기 불확실성이 여전히 큰 가운데 높은 자본조달비용도 당분간 이어질 것으로 예상되지만, 내년에는 대내외 불확실성 완화, IT경기 회복 등으로 기업들의 투자심리가 점차 살아나면서 설비투자가 3.7% 증가할 것으로 전망하였습니다. 건설투자 역시 부동산 경기 위축에 따른 신규 공사 감소가 시차를 두고 영향을 미치는 데다 정부 SOC 예산도 축소됨에 따라 감소세로 전환될 것으로 예상하였습니다. 재화 수출의 경우, 당분간 IT품목을 중심으로 부진한 흐름을 이어가다가 하반기에는 중국 리오프닝 파급효과와 IT경기 부진 완화 등으로 점차 개선될 것으로 전망하였습니다.

| [한국은행 국내 주요 거시경제지표 전망] |

| (단위: %) |

| 구분 | 2022년 | 2023년(E) | 2024년(E) | ||||

|---|---|---|---|---|---|---|---|

| 연간(E) | 상반기 | 하반기 | 연간 | 상반기 | 하반기 | 연간 | |

| GDP | 2.6 | 0.8 | 1.8 | 1.4 | 2.4 | 2.3 | 2.3 |

| 민간소비 | 4.3 | 3.3 | 1.4 | 2.3 | 2.2 | 2.6 | 2.4 |

| 설비투자 | -0.5 | 5.3 | -11.1 | -3.2 | -1.8 | 9.8 | 3.7 |

| 지식재산 생산물투자 |

4.7 | 3.1 | 3.4 | 3.3 | 4.9 | 2.6 | 3.7 |

| 건설투자 | -3.5 | 0.7 | -1.4 | -0.4 | -1.7 | 1.9 | 0.2 |

| 재화수출 | 3.4 | -2.3 | 3.0 | 0.4 | 4.1 | 2.7 | 3.3 |

| 재화수입 | 4.7 | 2.2 | -2.5 | -0.2 | 1.3 | 5.0 | 3.1 |

| 주) 전년 동기 대비 |

| 출처) 한국은행 경제전망보고서, 2023. 05. |

또한, 한국은행은 2023년의 경우 1) 중국경제 회복에 따른 국내수출의 빠른 개선, 2) 예상보다 견조한 서비스업 업황 등이 상방리스크로 작용하나, 1) 중국 리오프닝 효과 제약, 2) IT경기 회복 지연, 3) 선진국 경기둔화 심화, 4) 국내 취약부문 부실 등이 하방리스크로 작용할 수 있음을 언급하였습니다.

② 글로벌 경기 동향

국제통화기금(IMF)이 2023년 04월 발표한 World Economic Outlook Update에 따르면, 2023년 세계경제성장률 전망치는 '23년 01월 예상한 전망치(2.9%) 대비 0.1%p. 감소한 2.8%로 발표되었습니다. IMF는 러시아-우크라이나 사태의 장기화, 높은 인플레이션의 지속, 지속되는 공급차질, 억눌린 수요의 자극 등 부정적 요인을 언급하였습니다. 또한, IMF는 각국의 전례없는 정책 대응으로 글로벌 경기가 예상보다 빠르게 회복되고 있다고 분석하며, 선진국의 추가 재정 확대 및 백신 보급의 영향으로 하반기 이후의 경제 회복 모멘텀이 강화될 것으로 전망하였습니다. 다만 팬데믹 전개의 불확실성으로 위험요인이 혼재하여, 은행 위험 구체화로 인한 대출 감소, 사회 불안 확대 및 지정학적 무역갈등으로 인한 경기하방 가능성을 지적하였습니다.

| [국제통화기금 세계 경제성장 전망] |

| (단위: %, %p) |

|

경제성장률 |

2022년 |

2023년 |

2024년 |

||||

|---|---|---|---|---|---|---|---|

|

23.01월 (A) |

23.04월 (B) |

조정폭 (B-A) |

23.01월 (C) |

23.04월 (D) |

조정폭 (D-C) |

||

|

세계 |

3.4 | 2.9 | 2.8 | -0.1 | 3.1 | 3.0 | -0.1 |

|

선진국 |

2.7 | 1.2 | 1.3 | 0.1 | 1.4 | 1.4 | - |

|

미국 |

2.1 | 1.4 | 1.6 | 0.2 | 1.0 | 1.1 | 0.1 |

|

유로존 |

3.5 | 0.7 | 0.8 | 0.1 | 1.6 | 1.4 | -0.2 |

|

일본 |

1.1 | 1.8 | 1.3 | -0.5 | 0.9 | 1.0 | 0.1 |

|

신흥국 |

4.0 | 4.0 | 3.9 | -0.1 | 4.2 | 4.2 | - |

|

중국 |

3.0 | 5.2 | 5.2 | - | 4.5 | 4.5 | - |

| 출처) IMF World Economic Outlook, 2023.04 |

이처럼 코로나19 이후 각국 정부 및 중앙은행의 적극적인 정책대응으로 예상보다 빠른 경기를 회복하며, 펜트업 모멘텀 현상으로 인한 민간소비 증대 현상이 발생했음에도 불구하고 러시아-우크라이나 전쟁으로 인한 지정학적 리스크, 가파른 금리 인상으로 인한 금융 불안정성 확대, 경기 침체 우려 등 국내외 경제에 큰 영향을 미칠 수 있는 불확실성 역시 상존하고 있습니다. 이는 무역, 수출 등 직접적인 영향을 받는 업종 뿐만 아니라, 대부분의 사업분야 전반에 걸쳐 부정적인 영향을 미칠 수 있습니다. 또한 주요국의 금리 인상 가속화, 우크라이나 전쟁 장기화 등의 영향으로 경기 회복 지연은 향후에도 한동안 지속될 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다.

|

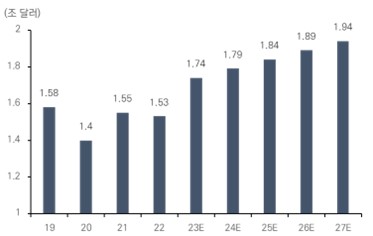

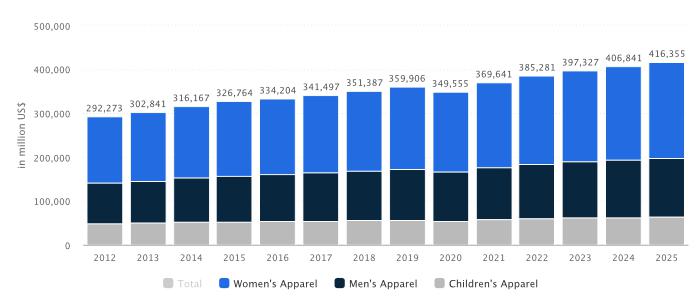

나. 의류 산업의 성장 관련 위험 글로벌 시장조사 전문기관인 Statista에 따르면, 글로벌 의류 시장 매출 규모는 2022년 1.53조 달러에서 2027년 1.94조 달러까지 지속적으로 성장할 것으로 전망됩니다. 또한, 당사의 가장 높은 매출 비중을 차지하는 미국 의류 시장도 COVID-19에서 반등에 성공하여 2022년 3,120억 달러에서 2027년 3,760억 달러 수준까지 지속적으로 성장할 것으로 전망하고 있습니다. Statista의 자료에 따르면, 당사 매출의 90% 이상을 차지하는 미국 패션시장 규모는 2019년 3,210억 달러에서 2022년 3,120억달러로 축소되었습니다. 2020년부터 COVID-19 사태의 영향으로 소비판매가 감소하고 경제활동이 중단되면서 패션의류에 대한 수요가 위축되었기 때문입니다. 2023년부터는 다시 성장을 이어가 2027년 시장규모는 3,760억달러를 기록할 것으로 예측하고 있습니다. 추후, 트렌드의 변화로 당사 거래처의 주요 제품군에 대한 수요가 감소하여 거래처의 매출이 감소하게 될 경우, 당사의 성장성과 수익성에 부정적인 영향을 미칠 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. |

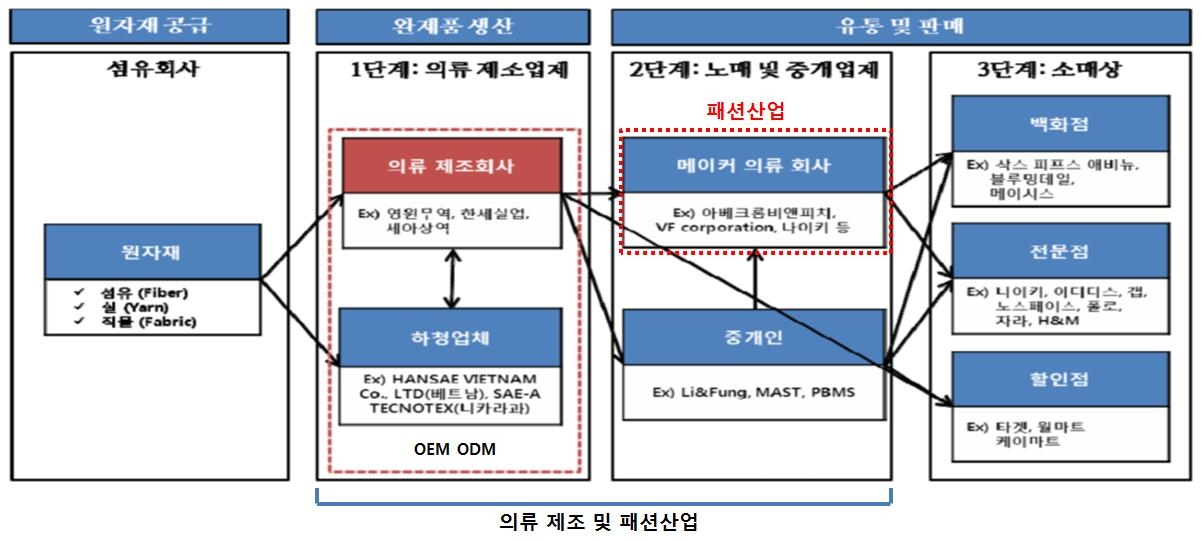

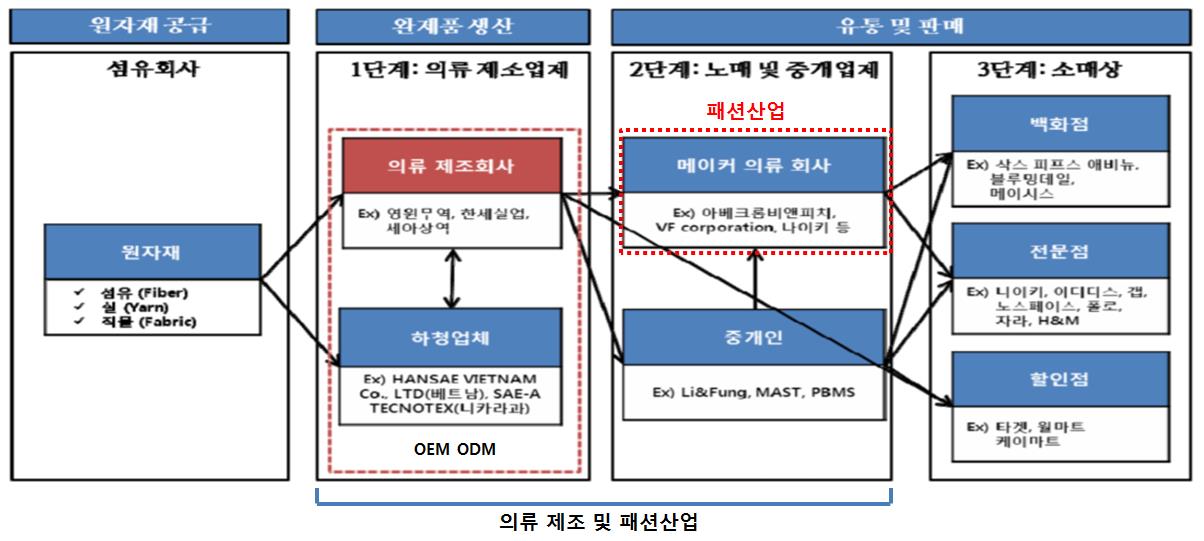

의류산업은 제품의 생산 및 판매 흐름에 따라 섬유 및 직물을 제조하는 1단계, 의류 제품을 제조하는 2단계, 소비자에게 제품이 도달되는 3단계로 구분할 수 있습니다. 당사가 영위하고 있는 OEM 및 ODM사업은 의류산업 구조에서 의류 제품 제조 부문과 유통 부문을 담당하는 2~3단계에 속합니다.

글로벌 시장조사 전문기관인 Statista에 따르면, 글로벌 의류 시장 매출 규모는 2022년 1.53조 달러에서 2027년 1.94조 달러까지 지속적으로 성장할 것으로 전망됩니다. 또한, 당사의 가장 높은 매출 비중을 차지하는 미국 의류 시장도 COVID-19에서 반등에 성공하여 2022년 3,120억 달러에서 2027년 3,760억 달러 수준까지 지속적으로 성장할 것으로 전망하고 있습니다.

|

[글로벌 패션시장 규모 추이 및 전망] |

||

|

(출처: Statista, Revenue of the apparel market worldwide from 2014 to 2027)

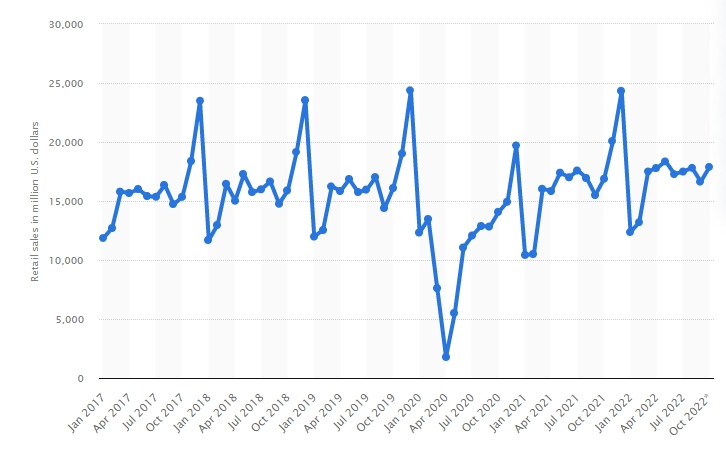

Statista의 자료에 따르면, 당사 매출의 90% 이상을 차지하는 미국 패션시장 규모는 2019년 3,210억 달러에서 2022년 3,120억달러로 축소되었습니다. 2020년부터 COVID-19 사태의 영향으로 소비판매가 감소하고 경제활동이 중단되면서 패션의류에 대한 수요가 위축되었기 때문입니다. 2023년부터는 다시 성장을 이어가 2027년 시장규모는 3,760억달러를 기록할 것으로 예측하고 있습니다. 다만, 러시아-우크라이나 전쟁의 장기화 및 글로벌 인플레이션으로 인한 금리 인상기조 유지 등으로 인하여 의류 소비 회복이 정체 될 수 있으며 이는 당사의 수익성 부정적인 영향을 미칠 수 있습니다.

| [미국 패션시장 규모 추이 및 전망] | ||

|

(출처: Statista, 엠에프엠코리아(주))

또한, 의류 산업은 사회의 트렌드 변화에 매우 민감한 산업이며, 제품의 수명이 짧고 소비자의 수요에 따른 시장 변화가 많다는 특성을 가지고 있습니다. 추후, 트렌드의 변화로 당사 거래처의 주요 제품군에 대한 수요가 감소하여 거래처의 매출이 감소하게 될 경우, 당사의 성장성과 수익성에 부정적인 영향을 미칠 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다.

| 다. OEM 및 ODM 산업 관련 위험 OEM(Original Equipment Manufacturing)이란 주문자위탁생산을 지칭하는 약어로, 수탁업체가 위탁업체의 브랜드로 제품을 제조한 후 주문자의 유통망을 통해 상품을 판매하는 방식입니다. 당사는 의류제품을 OEM 방식으로 해외 생산 공장에서 생산하여 글로벌 브랜드에 공급하고 있습니다. 최근에는 빠르게 변화하는 소비자의 성향 및 트렌드와 이에 따른 재고리스크를 해소하기 위해 ODM(Original Design Manufacturing) 방식의 사업이 떠오르고 있으며, 이러한 산업트렌드 변화에 따라 당사의 종속회사인 MIAS FASHION도 수주받은 물량을 디자인 제작하여 ODM사업을 영위하고 있습니다. 또한, 당사는 (주)지에프앤엘을 인수하여 ODM 사업확장을 단행하고 있으나 매출은 미미한 편입니다. 의류 OEM 및 ODM 산업에 있어 바이어들로부터 주문을 받기 위해 갖추어야 할 조건으로는 납품 기간 준수 및 컴플라이언스 기준 충족 등이 있습니다. 최근 기업을 바라보는 소비자들의 시각은 제품이 사회와 환경에 미치는 영향을 두루 고려해 브랜드를 선택하는 방향으로 가속화되고 있는 추세입니다. 당사의 경우 현재까지 컴플라이언스 기준을 충족시키지 못한 사례가 없으며, 바이어들이 원하는 국가 법률 및 노동자 복지 환경 등을 만족시키며 오랜 기간 의류를 공급하고 있습니다. 다만, 컴플라이언스 기준 변경 및 예측하지 못한 노동환경의 변화로 인해 당사의 의류 생산 공장이 바이어들의 컴플라이언스 기준을 충족하지 못하면 당사의 수주물량 확보와 거래처와 관계 유지에 어려움이 생겨 당사의 사업에 부정적인 영향을 미칠 수 있으니 투자자께서는 투자 판단시 이 점 유의하시기 바랍니다. |

OEM(Original Equipment Manufacturing; 주문자위탁생산)이란, 수탁기업이 위탁기업의 브랜드로 제품을 제조한 후 주문자의 유통망을 통해 상품을 판매하는 방식입니다. OEM 산업은 크게 의류 제조, 도매 및 중개, 판매 등의 3단계로 구분되는 글로벌 의류 공급 구조에서 1단계인 의류 제조 부문을 담당하는 노동집약적 산업으로 일반적으로 해외법인에서 제품을 생산한 후 수입국으로 수출하는 형태를 가지고 있습니다. 이를 통해 수탁기업는 저렴한 인건비와 대량 생산능력 등에 기반한 경쟁우위를 바탕으로 생산에 전념하고, 위탁기업은 생산설비 증설 및 생산인력 고용에 대한 투자 부담을 피하고 재고 관리 비용을 줄임으로써 브랜드 관리(마케팅) 및 유통에 전념할 수 있습니다. 따라서 OEM 기업은 관리 비용보다는 원가 측면이 이익과 큰 상관관계를 가지는 특징을 가지고 있습니다.

| [OEM 사업 구조] | ||

|

| 출처 : | 당사 정기보고서 |

OEM 기업의 매출원가는 평균적으로 원재료비, 인건비, 기타의 비중이 6:2:2로 구성되어 있습니다. 그 중 가장 많은 부분을 차지하는 원재료비의 경우 바이어가 지정해주는 원단을 사용하는 경우가 많아 실질적으로 기업은 기업이 통제 가능한 범위에 있는 인건비의 변동에 큰 영향을 받습니다. 따라서, 인건비가 상대적으로 저렴한 국가로 생산기지를 이동하는 특징을 가지고 있습니다.

국내 OEM 기업들은 1980년대 이후 국내의 임금상승 등으로 경쟁력이 약화되었으며, 이를 극복하기 위하여 저임금의 산업구조를 가지고 있는 아시아와 관세혜택이 유리한 중남미지역으로 생산기지를 이동하였습니다.

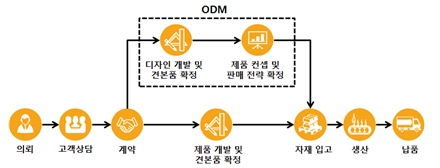

최근에는 빠르게 변화하는 소비자의 성향 및 트렌드와 이에 따른 재고리스크를 해소하기 위해 ODM(Original Design Manufacturing; 제조자개발생산) 방식의 사업이 떠오르고 있습니다. ODM이란 위탁업체의 요구에 맞춰 디자인과 기술을 자체적으로 개발해 제품을 판매하는 방식입니다. 짧은 시간에 많은 신제품을 제공하기 위해서는 생산 리드타임의 유연성을 지닌 파트너가 필요하여 바이어로선 단순 하도급 업체가 아닌 스스로 제품을 개발해 신제품을 제안해주는 파트너가 필요합니다. 최근, 글로벌 패션업체들의 생산방식은 기존 소품종 대량생산에서 다품종 소량생산으로 전환하는 추세여며, OEM 생산방식에서 ODM 생산방식으로의 변화는 더욱 더 가속화 될 것으로 보입니다. 다만, 한국 의류산업은 아직 OEM 방식에서 완전히 탈피하지 못하여 선진국형 의류산업과 저임금 중심의 의류산업의 중간적 단계에서 사업 모델의 변화를 꾀하고 있습니다.

| [ODM 사업 구조] | ||

|

| 출처 : | 동사 제시 |

당사의 종속회사인 MIAS FASHION은 수주받은 물량을 디자인하여 제작하는 ODM사업도 함께 영위하고 있습니다. 또한, 당사는 ODM사업의 영역을 확대하기 위해 2019년 1월 SBS미디어홀딩스(주)와 (주)지에프앤엘을 합작 설립하였습니다. (주)지에프앤엘은 한류엔터테인먼트, 인플루언서 마케팅, 라이프스타일과 패션을 결합한 플랫폼 사업을 목적으로 설립되었습니다. (주)지에프앤엘은 2019년 하반기 '서울소식(Seoul So Chic)'이라는 인플루언서 브랜드 인스타그램 계정 개설을 시작으로 2020년 1월 4일 국내최초 인플루언서 브랜드 자체제작 B2B/B2C 어플리케이션인 '서울소식(Seoul So Chic)'을 런칭하였으나, 현재까지 (주)지에프앤엘의 플랫폼 사업은 미미한 수준이며, 전반적인 의류산업의 트렌드가 ODM 구조로 변화될 경우 당사의 경쟁력 열위로 당사의 사업성은 크게 악화될 수 있습니다.

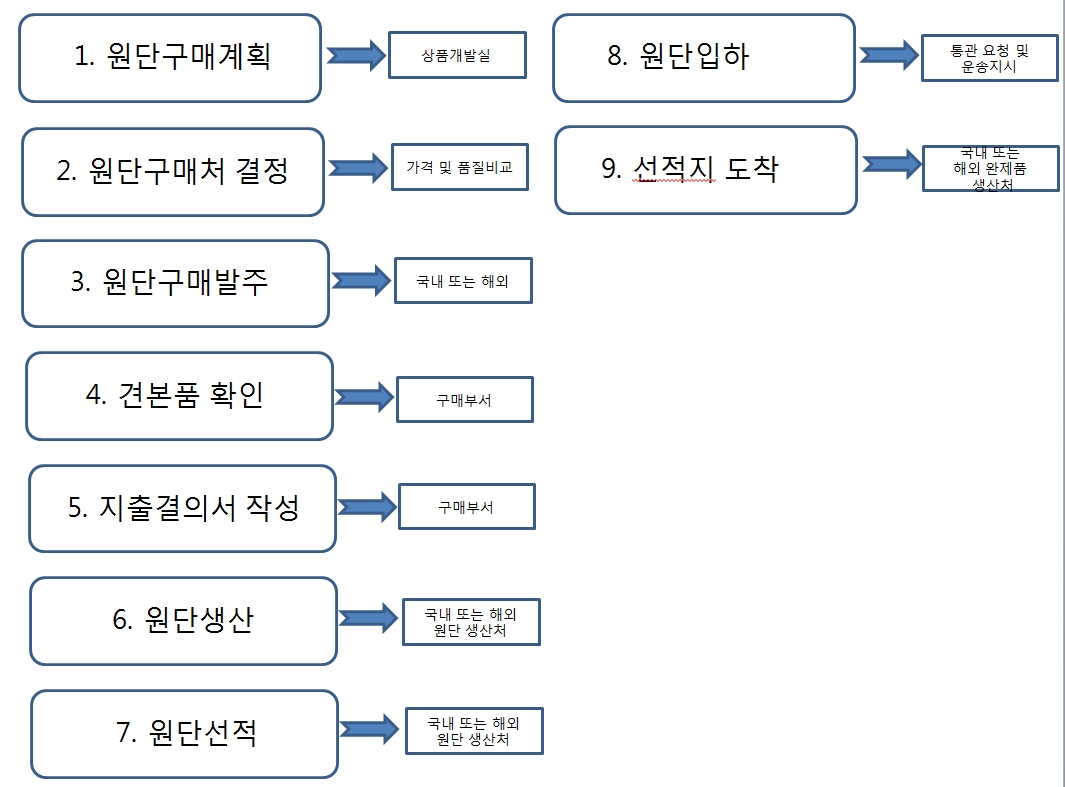

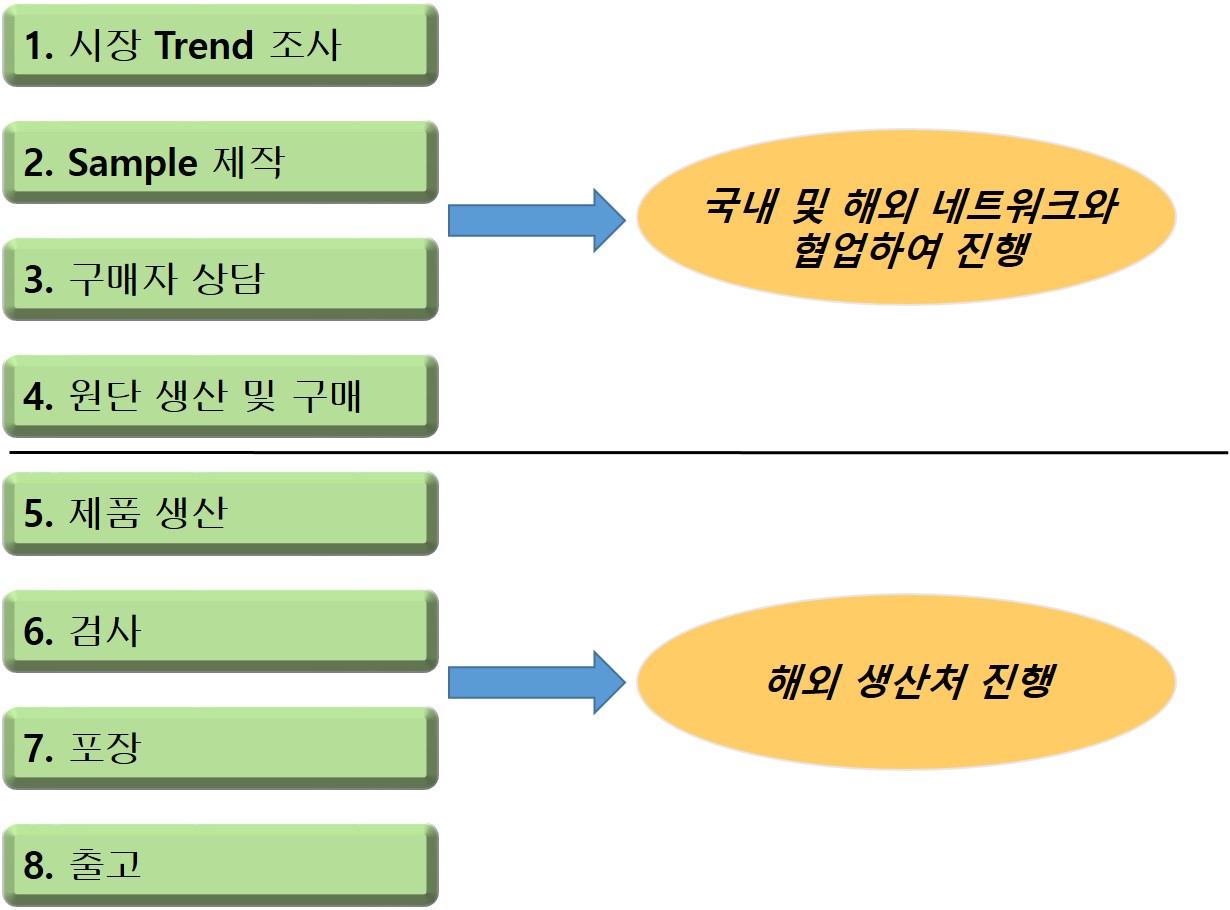

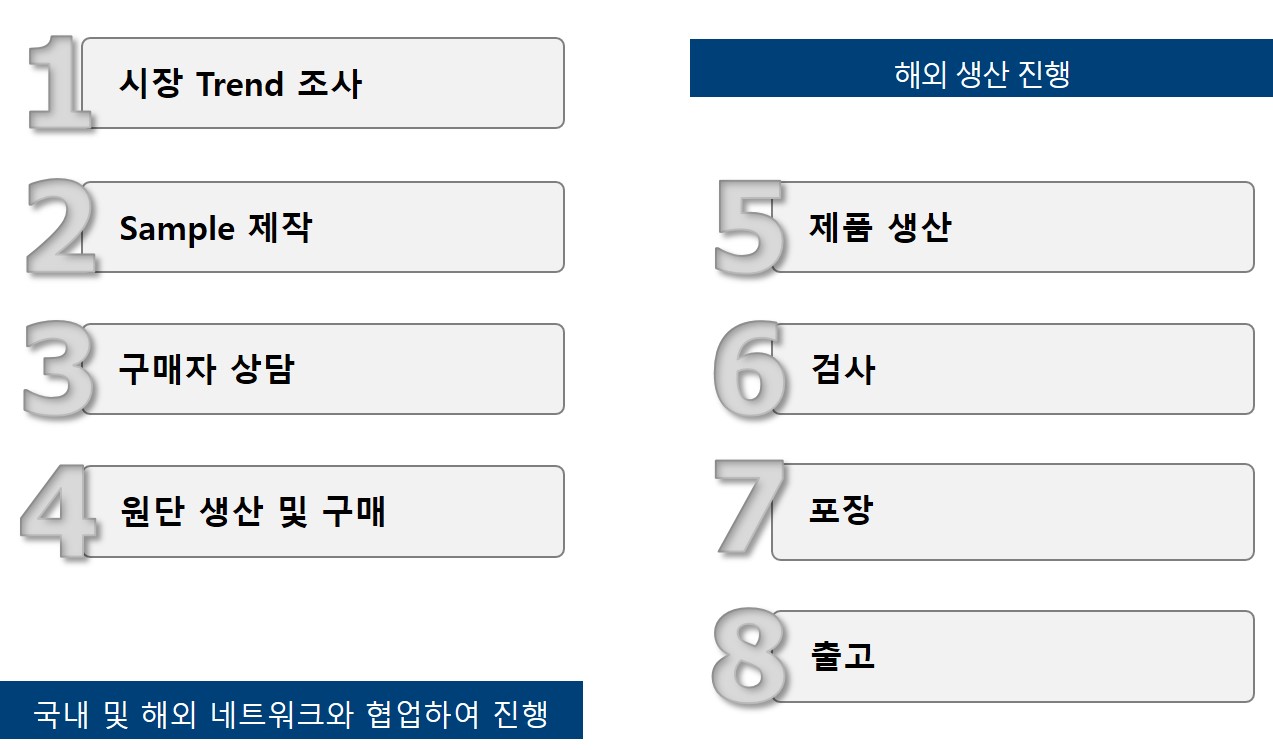

한편, 의류 OEM 및 ODM 산업에 있어 제품의 납품 기간 준수는 바이어들이 생산기업을 선정하는데 있어 가장 중요하게 고려되는 요소입니다. 당사의 제품 납품 소요기간은 다음과 같습니다.

| [제품 납품 소요기간] |

| 내용 |

소요기간 |

담당 | ||

|---|---|---|---|---|

|

리드타임 4∼8주 |

리드타임 16∼20주 |

|||

|

1. 시장트렌드 조사 |

PRE PRODUCTION |

- |

- |

국내 및 해외 네트워크 |

|

2. 샘플 제작 |

- |

- |

||

|

3. 구매자 상담 |

- |

- |

||

|

4. 원단 생산 및 구매 |

REAL PRODUCTION |

1∼3주 |

4∼6주 |

|

|

5. 제품 생산 |

1∼3주 |

4∼6주 |

각 지역 제품생산라인 |

|

|

6. 검사 |

1주 |

1주 |

||

|

7. 포장 |

||||

|

8. 출고 |

1일 |

1∼2일 |

||

|

9. 완제품 배송 |

1주 | 5∼7주 | MIAS FASHION | |

| 출처 : | 당사 정기보고서 |

당사는 제품을 제작할 때, 바이어의 리드타임 요청에 맞춰 제작을 진행하며, 제작 기간은 주로 4~8주, 16~20주로 구분됩니다. 당사는, 국내 타 OEM 기업들과는 달리 종속회사인 MIAS FASHION을 중개인(Agent)으로 직접 보유하고 있으며, 바이어와 장기적인 거래 관계를 유지하고 있어 타 OEM 기업 대비 오더컷(주문취소) 등의 발생이 낮은 수준입니다. 그럼에도 불구하고, 향후 예측할 수 없는 변수로 인해 운송 및 납품이 지연될 경우, 바이어와의 신뢰도가 하락하여 당사의 수익성에 부정적인 영향을 미칠 수 있습니다.

추가적으로, 의류 OEM 및 ODM 산업에 있어 바이어들로부터 주문을 받기 위해 갖추어야 할 조건으로는 컴플라이언스 기준 충족 능력이 있습니다. 컴플라이언스란 바이어가 요구하는 작업환경 준수요건을 의미하며, 최근 기업을 바라보는 소비자들의 시각은 제품이 환경과 사회에 미치는 영향을 두루 고려해 브랜드를 선택하는 방향으로 가속화되고 있는 추세입니다. 소비자들 사이에서 윤리적 소비에 대한 관심과 의식이 높아지고 있는 상황에 맞춰 전 세계 의류기업들은 ESG 경영에 본격적으로 나서고 있습니다. 컴플라이언스 기준 항목은 공급 기업들의 각 국가 법률 준수, 자발적인 노동, 노동 시간, 보상, 복지, 환경보호, 안전, 재정건전성 등에 대한 세부항목으로 구성되어 있습니다. 최근, 세계 각국에서 의류 생산 공장에서 노동자 인권 침해 논란이 계속되자 각 국가의 감사 및 사업 허가 취소, 바이어들의 주문 물량 축소 등의 불이익을 받고 있는 상황입니다. 글로벌 대형 스포츠 웨어 기업인 Nike는 과거 아동노동착취 이슈가 수면 위로 떠오르자 이후 문제가 있는 공장을 반복적으로 방문하며 감사를 실시하였으며, 계약을 맺은 공장의 상세한 정보를 공개적으로 게시하였습니다.

상기 내용을 종합해 보면, 최근 디자인과 기술을 자체적으로 개발해 제품을 판매하는 ODM 방식의 사업이 주목받고 있습니다. 당사의 경우, 종속회사인 MIAS FASHION 과 (주)지에프앤엘을 통해 ODM 사업을 영위하고 있으나, (주)지에프앤엘의 경우 매출이 부진하고 성장이 정체되는 등 경쟁력이 열위한 상태입니다. 만약, 전반적인 의류산업의 트렌드가 OEM 방식에서 ODM 방식으로 변화될 경우, 당사의 사업성이 크게 악화될 수 있습니다. 또한, 당사는 바이어와 장기적인 거래 관계를 유지하고 있으나, 향후 예측할 수 없는 변수로 인해 운송 및 납품이 지연될 경우 바이어의 신뢰도가 하락하여 당사의 수익성에 부정적인 영향을 미칠 수 있습니다. 당사의 경우, 현재까지 컴플라이언스 기준을 충족시키지 못한 사례는 없으며, 바이어들이 원하는 국가의 법률을 준수하고 노동자들의 복지 환경 등을 만족시키며 장기간 의류를 공급해오고 있습니다. 다만, 바이어들의 컴플라이언스 기준 변경 및 예측하지 못한 노동환경의 변화로 인해 당사의 의류 생산 공간 및 외주 생산시설이 바이어들의 컴플라이언스 기준을 충족하지 못하게 되면, 당사의 수주 물량 확보와 바이어와의 관계 유지에 어려움이 생겨 당사의 사업에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

|

라. 산업 내 경쟁 심화에 따른 위험 |

2010년대 초반부터 글로벌 대형 의류 기업들은 경기 불황 등을 사유로 수익성이 악화되자 대량 주문을 통하여 단가를 낮추고자 하였습니다. 이에 따라, 바이어의 요구사항을 맞춰 품질 및 납품기간을 준수하는 가운데, 대량의 생산 물량을 소화할 수 있는 생산설비 및 능력을 갖춘 일부 OEM 기업들에게 물량이 집중되는 현상이 발생하였습니다. 또한, 대형 OEM 기업들의 경우 바이어의 단가 인하 요구를 수용하는 대신 수주 물량이 증가하였기 때문에 영업이익률이 하락하더라도 영업이익의 절대적인 규모 유지가 가능하였습니다. 추가적으로, 글로벌 브랜드 기업들이 각종 관리비용 및 마케팅 비용 절감 차원에서 중개인(Agent)을 제외하고 OEM 기업과 직접 제품 개발을 진행하거나 경쟁력을 갖춘 기업에 수주를 집중시키는 등 OEM 기업이 대형화되며 수가 감소하는 상황입니다.

소형 의류 OEM 기업들의 경우 대형 의류 OEM 기업들에 비해 수주 물량의 변동 가능성이 높아 규모의 경제를 이루기 어려운 상황입니다. 생산설비와 고정적으로 지출되는 인건비 등의 규모의 경제를 이루기 위해서는 바이어들로부터 지속적인 수주 물량을 확보하여 생산공장의 가동률을 유지하는 것이 중요한데, 바이어들의 발주 우선순위가 대형 의류 OEM 기업들로 집중되기 때문에 바이어들이 수주 물량을 감소시킬 경우 소형 의류 OEM 기업들은 그 영향이 치명적일 수 있습니다. 특히, 소형 의류 OEM 기업들의 경우 특정 바이어에 대해 매출의존도가 높아 수주 물량의 변동성이 높은 수준입니다.

뿐만 아니라, 의류산업은 글로벌 브랜드들과 직접거래를 하는데 진입장벽이 있기에 바이어와 OEM 기업들 사이에 바이어 소싱 중개인(Agent)을 통해서 글로벌 브랜드들과 거래를 진행하며 주문량 및 수주 물량을 확보하는 방식이 자리 잡았습니다. OEM 기업의 경우 중개인(Agent)이 언제 주문을 취소하거나 생산업체를 변경할지 모르는 리스크를 안고 있습니다. 과거 국내 의류 OEM 및 ODM 기업들에게 미국 글로벌 브랜드들의 주문을 취소한 주체도 중개인(Agent)인 LI & FUNG이었습니다.

당사는 타 의류 OEM 및 ODM 기업들과는 달리 직접거래 방식으로 수주 물량을 확보하고 있습니다. 당사는 2017년 중개인(Agent)인 MIAS FASHION을 자회사로 편입함에 따라 국내 동종업체와 달리 글로벌 브랜드들과 직접 거래하여 안정적인 주문량 확보 및 변수에 대한 대응책을 마련하였습니다. 즉, R&D부터 공급까지 수직계열화가 가능하기 때문에 타 기업 대비 오더컷(주문취소) 등 리스크를 최소화시킬 수 있습니다. 실제로 많은 의류 OEM 및 ODM 기업들이 코로나-19로 인하여 2020년에 오더컷이 발생한 반면, 당사는 오더컷이 발생하지 않았습니다. 다만, 직접거래의 장점에도 불구하고 주요 바이어들의 내부 제품 구매정책 변경 및 대외 경기침체로 인한 주문 물량 감소의 위험이 있으니 투자자께서는 이 점 유의하시기 바랍니다.

국내 의류 OEM 및 ODM 산업은 연간 매출액 1조원 이상을 시현하는 소수의 대형 기업과 연간 평균 1조원 이하의 매출을 시현하는 다수의 중소규모 기업들로 구성되어 있습니다. 국내 기업 중 OEM 사업에 주력하고 있는 대표적인 기업으로는 영원무역, 한세실업 그리고 한솔섬유가 있습니다.

| [국내 주요 의류 OEM 기업 재무 현황] |

| (단위: 백만원, %) |

|

엠에프엠코리아 |

2023년 1분기 | 2022년 | 2021년 | 2020년 |

|---|---|---|---|---|

|

매출액 |

29,481 | 145,691 | 115,428 | 98,206 |

|

매출원가 |

25,174 | 126,784 | 112,204 | 87,708 |

|

매출총이익 |

4,307 | 18,907 | 3,224 | 10,498 |

|

영업이익 |

-656 | 1,188 | -15,519 | -3,801 |

|

당기순이익 |

-836 | -557 | -17,488 | -5,192 |

|

원가율 |

85.39% | 87.02% | 97.21% | 89.31% |

|

영업이익률 |

-2.22% | 0.82% | -13.44% | -3.87% |

|

순이익률 |

-2.84% | -0.38% | -15.15% | -5.29% |

| (출처: 엠에프엠코리아(주) 정기보고서) |

| (단위: 백만원, %) |

|

한세실업 |

2023년 1분기 | 2022년 | 2021년 | 2020년 |

|---|---|---|---|---|

|

매출액 |

410,836 | 2,204,761 | 1,671,997 | 1,698,262 |

|

매출원가 |

338,973 | 1,868,451 | 1,419,351 | 1,477,973 |

|

매출총이익 |

71,863 | 336,310 | 252,646 | 220,289 |

|

영업이익 |

35,885 | 179,586 | 106,694 | -64,864 |

|

당기순이익 |

23,984 | 85,635 | 67,341 | 35,672 |

|

원가율 |

82.51% | 84.75% | 84.89% | 87.03% |

|

영업이익률 |

8.73% | 8.15% | 6.38% | -3.82% |

|

순이익률 |

5.84% | 3.88% | 4.03% | 2.10% |

| (출처: 한세실업(주) 정기보고서) |

| (단위: 백만원, %) |

|

영원무역 |

2023년 1분기 | 2022년 | 2021년 | 2020년 |

|---|---|---|---|---|

|

매출액 |

840,564 | 3,910,961 | 2,792,518 | 2,466,374 |

|

매출원가 |

554,582 | 2,594,344 | 1,964,938 | 1,838,040 |

|

매출총이익 |

285,982 | 1,316,617 | 827,581 | 628,334 |

|

영업이익 |

167,161 | 823,027 | 442,515 | 259,689 |

|

당기순이익 |

141,745 | 743,155 | 334,303 | 182,426 |

|

원가율 |

65.98% | 66.34% | 70.36% | 74.52% |

|

영업이익률 |

19.89% | 21.04% | 15.85% | 10.53% |

|

순이익률 |

16.86% | 19.00% | 11.97% | 7.40% |

| (출처: (주)영원무역 정기보고서) |

| (단위: 백만원, %) |

| 한솔섬유 | 2022년 | 2021년 | 2020년 |

|---|---|---|---|

|

매출액 |

1,479,522 | 1,296,831 | 1,200,618 |

|

매출원가 |

1,255,962 | 1,109,956 | 1,002,615 |

|

매출총이익 |

223,561 | 186,875 | 198,003 |

|

영업이익 |

77,719 | 47,615 | 54,135 |

|

당기순이익 |

41,597 | 13,521 | 33,907 |

|

원가율 |

84.89% | 85.59% | 83.51% |

|

영업이익률 |

5.25% | 3.67% | 4.51% |

|

순이익률 |

2.81% | 1.04% | 2.82% |

| (출처: 한솔섬유(주) 연결감사보고서) |

한세실업의 주요 바이어로는 TARGET, OLD NAVY, GAP, KOHL'S, WAL-MART, H&M 등이 있으며, 주요 제품은 셔츠의류(니트), 숙녀복정장, 캐쥬얼 의류 등입니다. 국내방직업체나 중국 등 해외에서 원사를 구매하여 협력 업체를 통해 생산하거나 해외 외주를 통해 각종 부자재와 함께 해외법인으로 송출하고, 해외생산법인에서 만들어진 완제품을 미국 등으로 수출하고 있습니다. 한세실업의 연결대상 종속회사들은 의류 제조업(17개 사), 원단수출업(1개 사), 직물제조/염색업(1개 사), 의류염색가공업(1개 사), 컨설팅서비스업(4개 사), 임대/개발/서비스업(1개사)으로 이루어져 있습니다. 완제품 의류 생산을 위해 총 6개 국가(베트남, 인도네시아, 니카라과, 과테말라, 미얀마, 아이티)에서 현지법인을 운영하고 있습니다. 한세실업은 2021년 9월 30일 현재 68개 라인에 약 40백만장의 완제품을 생산하는 대규모 공장으로 성장시켰습니다. 또한 2005년 9월에는 과테말라에도 생산시설을 구축하고 2023년 3월 31일 약 4백만장의 완제품을 생산하여 니카라과와 함께 중남미의 중요 생산기지로서의 역할을 수행하고 있습니다. 2017년에는 아이티 진출을 통해 최대 고용인원 3천여명 규모의 대규모 공장을 설립하였으며 2023년 3월 31일 현재 약 5백만장의 완제품을 생산하였습니다.

영원무역은 해외 소재 약 40여개의 유명 아웃도어 및 스포츠 브랜드 바이어로부터 주문을 받아 방글라데시, 베트남, 중국, 엘살바도르 및 에티오피아 지역에 소재한 해외 현지법인 공장에서 의류, 신발 등의 제품을 생산하여 수출하고 있습니다. 또한 동사는 수직계열화를 통한 생산 리드타임 단축 및 생산성 향상을 위해 베트남과 방글라데시에 다양한 편직 설비를 통하여 니트의류 제품생산에 필요한 메리노울, 화섬니트 등 특수기능 원단을 자체 생산하고 있으며, 미국 아웃도어 브랜드 OR과 스위스 소재 프리미엄 자전거 브랜드 SCOTT의 인수를 통하여 국내외에서 아웃도어 및 스포츠 브랜드 유통사업까지 사업 범위를 확대 운영하고 있습니다.

한솔섬유는 원사 및 원단 등의 원부자재를 국내외에서 조달하여 동남아 및 남미 소재 해외현지법인(베트남, 인도네시아, 캄보디아, 사이판, 과테말라, 온두라스 등)에 공급한 후, 생산된 의류제품을 WAL-MART, KOHL’S, UNICLO, GAP, Abecrombie & Fitch 등 글로벌 의류 브랜드 업체 및 대형 글로벌 리테일러에게 수출하고 있습니다.