|

|

대표이사등의확인_230616 |

투 자 설 명 서

2023년 06월 16일 |

|

| ( 발 행 회 사 명 ) 엔브이에이치코리아 주식회사 |

|

| ( 증권의 종목과 발행증권수 ) 보통주 9,345,288주 |

|

| ( 모 집 또는 매 출 총 액 ) 24,110,843,040원 |

|

| 1. 증권신고의 효력발생일 : |

2023년 06월 16일 |

| 2. 모집가액 : |

2,580원 (1차 발행가액) |

| 3. 청약기간 : |

구주주 청약 : 2023년 07월 21일 ~ 2023년 07월 24일 일반공모 : 2023년 07월 26일 ~ 2023년 07월 27일 |

| 4. 납입기일 : |

2023년 07월 31일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 엔브이에이치코리아(주) → 울산광역시 북구 모듈화산업로 207-14 |

| (주)BNK투자증권 → 서울특별시 영등포구 국제금융로2길 24 BNK금융타워 | |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) 주식회사 BNK투자증권 |

【 대표이사 등의 확인 】

|

|

|

대표이사등의확인_230616 |

【 본 문 】

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | 가. 국내외 경기변동에 따른 전반적인 사업환경 악화 위험 당사는 자동차 부품의 생산 및 클린룸 공사 사업을 주력으로 영위하고 있습니다. 당사가 영위하는 자동차 부품의 생산은 전방산업인 완성차 산업과 유기적으로 연관되어 있고 매우 높은 사업 연동성을 보이고 있으며, 클린룸 공사 사업은 전방산업인 반도체 및 디스플레이 산업의 투자규모에 영향을 받습니다. 전방산업인 완성차 산업, 디스플레이 및 반도체산업은 환율, 경제성장률 등 거시경제 상황이 매출에 미치는 영향이 매우 큽니다. 특히, 클린룸 사업에 영향을 주는 디스플레이 및 반도체와 같은 전방산업은 변화하는 속도가 매우 빠르고 글로벌 경제 상황, 기술 발전 속도, 각국의 무역정책 등에 의해 업황의 변동이 매우 크며, 투자 규모에 따라 매출도 크게 변동하는 모습을 보이고 있습니다. 2022년에는 러시아-우크라이나 전쟁 심화, 글로벌 인플레이션에 따른 美 금리인상 확대 등 세계적으로 경제 불확실성이 심화되었습니다. 특히, 글로벌 자동차 시장은 중국 락다운 등에 의한 원자재 및 부품 공급망 불안 장기화 여파로 더딘 회복세를 보였습니다. 2021년 글로벌 반도체 시장 및 디스플레이 산업은 COVID-19로 인한 비대면 환경 가속화 등에 따른 각종 전자제품 등의 이례적인 수요 증가에 힘입어 호실적을 기록하였으나, COVID-19 팬데믹,글로벌 주요국가의 기준금리의 인상, 러시아-우크라이나 전쟁 장기화 등의 요소는 당사 실적에 부정적인 영향을 미칠 수 있습니다. 향후 글로벌 경기가 침체될 경우 당사가 영위하는 사업에도 부정적인 영향을 끼칠수 있으므로, 당사의 사업에 영향을 끼치는 글로벌 경제 침체에 관한 상황을 투자자께서는 유의하시어 투자에 임하시기 바랍니다. 나. 경기변동에 따른 완성차 산업(전방산업)에 관련된 위험 당사의 제품은 자동차 부품으로서 전방시장인 완성차 산업의 경기 흐름에 밀접한 영향을 받고 있습니다. 대표적인 내구 소비재인 자동차의 수요는 경기 변동과 밀접한 관계를 맺고 있습니다. 특히, 자동차 보급이 일정 수준 이상 도달한 이후 자동차 수요와 경기와의 상관 관계는 더욱 뚜렷해지고 있습니다. 경기 침체기에는 투자 위축과 고용 감소로 인해 소비가 둔화되면서 중산층 이하의 지출에 크게 영향을 미치며, 자동차 수요는 다른 소비재 대비 크게 감소하는 특성을 나타냅니다. 최근 러시아-우크라이나 전쟁의 여파로 유럽산 자동차 부품 수급에 추가 차질이 있었으며 중국 내 COVID-19 변이 확산에 따른 락다운으로 시장판매 감소에 영향이 있었습니다. COVID-19의 진정세를 예상하기 어려운 상황에서 이러한 팬데믹 사태가 장기화 혹은 악화될 경우 국내외 경제의 불확실성 확대 및 경기 회복 지연으로 이어질 수 있으며, 이는 완성차 업체의 생산량 감소 및 업황 부진으로 이어져 당사의 영업실적 및 재무성과에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 다. 완성차 업체에 대한 높은 의존도 위험 자동차산업은 적정 수준의 생산규모를 유지하고 생산원가를 절감시켜 가격경쟁력을 확보하는 규모의 경제(Economics of Scale)가 뚜렷한 산업으로, 각 국가마다 소수의 완성차 업체 위주의 과점 체제를 구축하고 있으며, 자동차 부품산업은 제품 개발단계에서부터 최종 생산단계에 이르기까지 이러한 자동차 산업과 불가분의 관계를 가지고 있습니다국내 자동차 업계 가치사슬은 완성차 업계를 정점으로 과도하게 수직 계열화된 양상을 보이고 있으며, 이는 전체 자동차 생산의 원가 절감 및 효율성 증대에 기여하고 부품사에게 안정적인 공급선을 확보해주는 장점이 있는 반면, 부품사의 교섭력을 약화시켜 완성차 기업에 대한 의존도를 심화시키고 장기적으로는 경쟁력을 더 약화시키는 결과를 초래하게 됩니다. 당사는 헤드라이너, NVH부품, DOOR TRIM, 유량 제어 밸브 등 자동차 내장재 부품을 제조하고 있으며, 현대, 기아, 한국지엠, KG모빌리티 등 국내 완성차 업체에 부품을 납품하는 핵심협력사로서 완성차 업체와의 긴밀한 유대관계를 유지해오고 있습니다. 이에 따라 경기 침체에 따른 소비 둔화로 인해 크게 감소할 수 있는 대표적인 내구재인 자동차 수요 감소에 따라 직접적인 악영향을 받을 수 있습니다. 특히, COVID-19 팬데믹, 글로벌 주요국가의 기준금리의 인상, 러시아-우크라이나 전쟁 장기화 등의 요소는 당사 실적에 부정적인 영향을 미칠수 있으며, 향후 글로벌 경기가 침체될 경우 완성차 업체에 편중된 매출 구조로 인해 자동차 부품업체에 대한 발주 감소 및 당사의 영업실적에 부정적인 영향을 미칠 수있으므로 투자자께서는 이 점 유의하시기 바랍니다. 라. 다각화된 경쟁구도 및 신흥국 업체들의 성장에 따른 위험 자동차 부품업체는 완성차 업체와 긴밀한 협력 관계 구축이 필수적이며, 이로 인해 일반적으로 비교적 장기간의 유대관계가 형성되어 있습니다. 또한, 자동차의 특정 모델을 공동개발하고 생산하는 과정에서 기존 부품업체가 생산하는 품목의 상호 호환이 어려운 경우가 대부분이며, 일반적으로 금형의 개발, 생산설비의 확보 등에 장기간 시간이 소요되는 특성을 가지고 있어, 특정 차종에 대한 특정 부품의 납품이 해당 차종의 단종 시점까지 중장기적으로 이루어지고, 여타 부품소재산업에 비해 거래의 안정성 또한 높은 편입니다. 당사는 현대차그룹과 지속적으로 긴밀한 협력관계를 유지해 나가고 있고 지속적인 연구개발을 통해 고품질의 자동차 부품을 납품하고 있음에 따라, 최근 출시된 전기차를 포함하여 신차에 대한 부품을 꾸준히 수주해 나가고 있습니다. 또한, 완성차 업체와 개발 및 생산하고 있는 부품에 대해서는 Life Cycle 기간 동안 신규경쟁사의 진입 없이 안정적으로 양산하는 특성이 있어 신규 경쟁사 진입으로 인한 당사의 시장점유율 하락 가능성은 제한적일 것으로 판단하고 있습니다. 그럼에도 불구하고 향후 기존 경쟁업체가 생산시설을 확장하거나 과도한 저가 수주를 통한 공격적인 전략으로 시장경쟁이 심화될 경우 완성차업체로부터의 수주감소로 이어져 당사의 매출실적 및 수익성에 부정적인 영향이 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 당사는 자동차 부품 산업 외에 클린룸 산업에서도 시공 실적과 업력 등을 인정받아 우량한 대기업으로부터 안정적으로 수주에 성공하고 있습니다. 그럼에도 불구하고 전방산업의 확장에 따른 신규 경쟁사의 진입 가능성 또한 존재하는 상황으로, 우수한 신규 경쟁사의 시장 진입 성공 시 당사의 시장 점유율은 감소할 가능성이 있습니다. 당사는 경쟁우위를 확보하기 위해 매출처와의 관계 유지, FFU 및 외조기 모듈화 개발 등 신기술 개발, 해외 현지 선제적 진출 등을 통해 대응하고 있으나, 시장 경쟁 심화에 따른 위험 역시 존재할 수 있음을 투자자께서는 유의하시기 바랍니다. 마. 납품단가 인하 압력 위험 특정 완성차 메이커에 종속된 전속적인 납품거래 구조는 구조적으로 전방교섭력을 취약하게 하는 주 요인으로 작용하고 있으며, 이러한 낮은 교섭력으로 인하여 대부분 부품사는 상시화된 단가압력을 받고 있습니다. 최근 3개년간 당사의 주요 제품별 판매단가를 볼 때 헤드라이너, NVH 부품은 지속적으로 가격이 상승한 반면, 이외 나머지 제품은 유사 또는 지속적으로 하락하는 모습을 보이는 등 제품 유형별로 판매단가의 추세 변동에 차이를 보이고 있습니다. 당사는 개별 부품 별로 매년 일정 비율의 단가 인하를 반영하여 납품하고 있으나, 신규 제품의 납품에 따른 단가 상승 효과로 인해 완성차 업체로부터 단가 인하 압력은 높지 않은 편이며,오히려 완성차의 고급화 전략에 따라 자동차 부품의 단가는 높아지는 경향을 보이기도 힙니다. 또한, 당사는 제품 단가 인하에 대비하여 공정 개선이나 원가절감 노력 등을 통하여 수익률 감소를 상쇄시키고자 노력하고 있으며, 상대적으로 마진이 높은 신차의 부품 납품을 통해 수익성을 개선하고 있습니다. 다만, 당사의 이러한 노력에도 불구하고 향후 글로벌 경기 하락으로 인해 완성차 업체들이 추가적으로 가격을 낮추거나 구조조정을 모색하는 가운데 이러한 납품가격 인하 압력은 지속될 것으로 예상됩니다. 특히 완성차 수요 감소 또는 완성차업체 간의 가격 경쟁력 확보 노력 심화로 인해 자동차 부품업체에 대한 납품단가 인하 압력이 증가하고 당사가 이러한 단가인하 압력에 효과적으로 대응하지 못할 경우, 당사의 수익성에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 바. 법령, 정부규제 등에 의한 수익성 변동 위험 당사가 영위하고 있는 자동차부품산업은 부품의 품질이 최종 제품인 완성차의 전반적인 안전과 성능의 품질에 직접적으로 영향을 미칠 수 있으며, 제조물 책임제에 따라 대규모 클레임으로 인한 손실이 발생할 수 있는 위험을 항상 내포하고 있지만, 신고서 제출일 현재까지 당사는 대규모 리콜이나 클레임 청구 사례는 없었습니다. 그럼에도 불구하고 제품 납품 이후 당사가 미처 감지하지 못했던 에러나 결함이 발견되거나 기대했던 성능을 발휘하지 못할 가능성이 있습니다. 또한, 최근 자동차산업에 관련된 법령 또는 정부규제는 운전자의 안전을 도모하고, 환경보호를 강화하는 방향으로 개정되는 추세로, 당사의 전방 산업인 완성차 기업들의 부담이 증가하고 있습니다. 만약 당사가 에러나 결함이 있는 제품을 납품하거나 이로 인해 당사에 대한 부정적인 인식이 확대되면 당사의 신용 및 제품에 대한 시장의 반응 및 매출실적에 부정적인 영향을 미칠 수 있습니다. 또한,국내 자동차 완성차 업체들이 강화되는 연비규제 및 환경규제 등의 규제 강화에 민첩하게 대응하지 못할경우 장기적으로 자동차 경쟁력 하락으로 이어질 수 있으며, 이 경우 당사의 영업활동 또한 위축될 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 사. 완성차 업체의 노동쟁의 관련 위험 당사의 주 매출처인 현대자동차와 기아자동차는 노동조합이 결성되어 있고, 노사간의 협상이 이루어지지 않을 경우 노동조합은 파업을 결의하기도 하고 이로 인하여 생산라인이 가동이 되지 않아 당사의 매출에 부정적인 영향을 미치는 경우도 있습니다. 완성차 업체의 생산 중단으로 인한 손실은 자동차 부품업체까지 부정적 영향을 끼쳐 당사의 생산 및 납품에 차질을 빚을 수 있으며, 이와 같이 전방산업에서 노동쟁의가 발생할 경우 당사의 매출실적과 손익에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 아. 전방산업의 패러다임 변화에 따른 도태 위험 주요 국가의 정책 지원과 기술 진보, 투자 확대가 동시에 진행되면서 보조금 지급 및 세금감면 등을 통하여 전기차 및 친환경차의 비중이 빠르게 확대되고 있으며, 자동차 산업의 패러다임이 변화하면서 전장부품의 비중이 증가하고 기계부품의 비중은 감소할 것으로 전망되고 있습니다. 당사는 완성차 업체에 내장재 부품인 헤드라이너, NVH부품, DOOR TRIM, 유량 제어 밸브 등을 제공하고 있으며, 이러한 부품은 하이브리드 및 전기 자동차와 같은 전기동력차에도 필수 부품들이기 때문에 변화하는 시장에 대한 대처가 가능한 상황입니다. 당사는 2021년 3월부터 현대차 그룹의 전기차 플랫폼인 E-GMP(Electric-Global Modular Platform)의 배터리팩 조립 생산을 시작하였으며, 전기차 6종의 배터리팩 조립, 품질검사, 납품까지의 생산 과정을 모두 수행하여 이를 현대차 그룹에 납품하고 있으며, 향후에는 단순한 생산조립 대행에서 제품의 개발, 생산까지 확대하여 배터리팩 제조업체로 성장하는 것을 목표로 하고 있습니다. 또한, 당사는 친환경차 자동차에 특화된 내장부품용 흡차음 소재와 모터 및 배터리의 열관리를 위한 제품을 개발하고 있으며, 친환경차용 NVH 부품과 배터리 냉각용 부품을 납품하여 내연기관에서 친환경차로 변화하는 자동차 산업의 패러다임에 대응하고 있습니다. 다만, 향후 자동차 산업이 신기술 도입에 따라 변모해 가는 과정에서 거래처의 고급화 전략에 적절하게 대응하지 못하여 품질 문제가 야기되거나 당사의 주력제품이 도태되는 등 완성차 업체로부터의 수요가 감소할 수 있으며 이는 당사의 영업실적에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 자. 한미 FTA 개정협상 및 IRA 법안 즉시 시행에 따른 위험 2018년 미국의 보호무역주의 강화 기조에 따라 한미 FTA 개정이 추진되었습니다. 자동차 관세 측면에서는 극단적인 조치 없이 개정 협상이 일단락 되었으며, 바이든 대통령 부임 이후에는 FTA 재협상 관련 이슈가 대폭 감소하였으나, 최근 글로벌 무역분쟁에 따라 미국 역시 러시아, 중국 등에 대한 강력한 보호무역 조치를 시행하고 있고, 이를 토대로 향후 미국을 포함한 FTA 체결국가들이 한국산 제품에 대하여 높은 관세를 부과하거나 수입금지 조치를 실시하는 등 강력한 규제 정책을 실시할 가능성을 배제할 수 없습니다. 이는 당사의 주요 매출처인 완성차 업체의 판매 부진으로 이어져 당사의 영업실적에 부정적인 영향을 줄 수 있으니 투자자 여러분께서는 이 점 유의하여 주시기 바랍니다. 한편, 미국 바이든 행정부는 2022년 8월 16일 북미 지역에서 생산하고 조립한 전기차에 한해 보조금을 지급하는 내용을 골자로 하는 인플레이션 감축 법안(IRA)을 도입과 동시에 유예기간 없이 즉시 시행하였습니다. 현대자동차, 기아자동차와 같은 국내 완성차업계는 미국에 전기차 생산 체제가 완성되지 않은 상황이므로 본 법인 시행으로 인해 미국 내 전기차 보조금 혜택이 사라짐에 따라 타격이 불가피할 것으로 예상됩니다. 국내 완성차 업계는 미국 내 전기차 생산 인프라 구축을 위해 본 법안에 대응하고자 하나 실제생산이 이루어지기 전까지는 보조금이 지급되지 않으므로 미국 내 판매량이 부진할 가능성이 존재하며, 이는 당사의 주요 매출처인 완성차 업체의 판매 부진으로 이어져 당사의 영업실적에 부정적인 영향을 줄 수 있으니 투자자 여러분께서는 이 점 유의하여 주시기 바랍니다. 차. 클린룸 산업환경 변동에 따른 위험 디스플레이, 반도체, 2차전지 등의 개발 및 제조 기술이 지속적으로 고도화되고 성장하고 있기 때문에 해당 사업을 영위하는 업체 및 관련 수요처의 니즈는 꾸준히 다변화 및 세분화되고 있습니다. 이에 따라 클린룸 사업분야는 지속적인 연구개발을 요구하고 있습니다. 당사는 장기간의 업력을 통한 노하우와 시공 실적에 의해 비교적 높은 진입장벽을 확보하고 사업을 영위하고 있으나, 추후 요구되는 기술의 다변화 가능성은 클린룸 시장의 환경을 변화시킬 수 있음을 투자자께서는 유의하시기 바랍니다. 미국의 반도체법 시행과 관려 국내 주요 반도체 생산업체의 경우 중국의 생산하는 비중이 높아 미국 보조금 신청이 불가할 수 있으며, 이는 당사의 주요 매출처인 반도체 업체의 판매 부진으로 이어져 당사의 영업실적에 부정적인 영향 줄 수 있으니 투자자 여러분께서는 이 점 유의하여 주시기 바랍니다. 카. 연구개발 및 신제품 개발 위험 당사는 자동차용 헤드라이너, NVH 제품 및 반도체, 디스플레이 생산시설용 클린룸 등에 대한 동향 분석과 연구개발을 지속적으로 진행하여 경쟁력을 확보하고자 지속적으로 노력하고 있습니다. 그러나, 당사의 이러한 노력에도 불구하고 경쟁사 또는 신규시장진입자 등에 의한 신기술 및 신제품의 등장, 연구개발인력의 이탈 등으로 인해 당사의 제품이 경쟁력을 상실할 수 있으며, 이로 인해 당사의 수익성 및 영업실적이 악화될 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 타. 전기차 사업 축소 위험 美 대통령 바이든은 2022년 8월 인플레이션 감축법 2022(IRA, Inflation Reduction Act of 2022)을 서명 및 발효하였으며, 국내 완성차 업계는 미국 내 전기차 생산 인프라 구축을 위해 본 법안에 대응하고자 하며, 당사의 경우 2022년 12월 미국에 배터리 부품 사업을 위한 현지 법인인 NVH USA를 설립하였으며, 향후 현대자동차그룹에,배터리 부품을 현대모비스에 공급할 계획입니다. 당사는 금번 유상증자를 통해 조달하는 자금을 미국 현지에 있는 토지 및 공장을 매입할 목적으로 NVH USA에 자본금을 납입 및 인도법인의 공장 시설 설비를 목적으로 설비투자자금을 납입할 예정입니다.다만 완성차 업체의 전기차 생산이 실제 이루어지기 전까지는 장기간의 시일이 필요하며, 향후 계획대로 생산이 이루어지지 않을 위험이 있습니다. 또한 인플레이션 감축법에 요건을 만족하지 못하는 경우, 이는 당사의 주요 매출처인 완성차 업체의 전기차 판매 부진으로 이어져 당사의 영업실적에 부정적인 영향을 줄 수 있으니 투자자 여러분께서는 이 점 유의하여 주시기 바랍니다. |

| 회사위험 |

가. 매출처 편중에 따른 매출실적 변동성 위험 라. 재고자산 진부화 위험 당사의 연결기준 재고자산 장부가액은 2020년말 34,500백만원, 2021년말 40,745백만원, 2022년말 51,024백만원, 2023년 1분기 65,198백만원으로 지속적으로 증가하고 있는 추세이며, 연결기준 재고자산 회전율은 2020년 31.98회에서 2021년 28.41회, 2022년 26.81회, 2023년 1분기 21.39회로 지속적으로 감소하고 있으나, 업종평균 대비 높은 회전율을 보이고 있습니다. 또한 총자산 대비 재고자산은 2020년말 4.03%에서 2022년말 4.79%, 2023년 1분기말 5.62%로 다소 증가하였으나, 일정수준을 유지하고 있으며, 재고자산평가충당금은 2020년말 113백만원, 2022년말 388벡만원, 2023년 1분기말 389백만원으로 유의적인 증가는 발생하지 않았습니다. 다만 당사가 현재 보유중인 재고자산이 매출에 기여하기까지 장기간 소요될 경우 재고자산에 대한 관리비용 및 시간 경과에 따른 재고자산의 가치 감소 등의 영향이 나타날 수 있습니다. 또한 향후 급격한 경기변동 등에 따라 전방산업 수요가 감소할 경우에는, 당사 제품 판매가격의 하락 압력으로 연결될 수 있으며, 이는 선제작 제품,선구매 원재료 등의 재고자산 순실현가능가치의 하락으로 이어져, 추가적인 평가손실을 인식하게 될 수 있습니다. 마찬가지로 당사의 기술 진보가 이루어지지 않아 기술 경쟁력을 상실할 경우에도 추가적인 감액처리가 요구될 수 있습니다. 이러한 재고자산평가손실의 인식은 당사 영업손익을 악화시킬 수 있으므로 투자자분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. |

| 기타 투자위험 | 가. 최대주주 및 특수관계자의 청약 참여율에 따른 지분율 변동 위험 당사의 금번 유상증자로 인하여 기발행주식총수 32,824,712주의 약 28.47%에 해당하는 9,345,288주가 추가로 상장됩니다. 신고서 제출일 현재 당사의 최대주주 및 특수관계인의 지분율은 39.96%이며, 금번 유상증자의 구주주청약 배정분에 대해 최대주주인 구자겸 대표이사는 100% 참여하고 특수관계인은 청약 여부가 불확실합니다. 만약, 금번 유상증자 시 특수관계인이 100% 참여할 경우 최대주주 및 특수관계인의 지분율은 39.96%이나, 만약 특수관계안이 50% 청약에 참여할 경우 또는 청약에 미참여할 경우 최대주주 및 특수관계인의 지분율은 각각 38.76% 또는 37.58%로 하락할 것으로 예상됩니다. 신고서 제출일 현재 당사는 최대주주 및 특수관계자를 제외한 5.0% 이상 주주는 없으므로 단기적으로는 경영권 변동위험은 적으나 추후 추가적인 유상증자 등의 자금 조달 등으로 최대주주의 지분율 하락이 이어질 경우 장기적으로 안정적인 경영권 유지에 부정적인 영향을 미칠 수 있습니다. 추후 1주당 모집가액의 상승 등으로 자금여력이 부족할 경우 당사는 신주인수권증서(청약 권리) 매각(특수관계자 포함) 등을 검토할 수 있으며, 이에 지분율의 하락 범위가 커질 수 있습니다. 금번 유상증자의 경우 주가 상승으로 인한 청약자금 부담 증가 및 청약 자금 조달 실패 등이 발생할 수 있으며, 이에 따른 최대주주 등의 청약 미참여로 지분율이 취약해질 경우, 향후 경영권 분쟁이 대두될 가능성을 배제할 수 없습니다. 또한, 금번 유상증자는 구주주 1주 당 0.2847725345주를 배정받게 되며, 주주별 참여수준에 따라 지분율 변동이 클 수 있으며, 최대주주 이외의 주요주주의 청약 여부는 본 신고서 제출일 현재 예측할 수 없으니 이러한 점을 유념해 주시기 바랍니다. 당사의 최대주주가 보유 중인 주식 중 일부는 금융기관 차입에 대한 담보로 제공되어 있습니다. 이에 따라 당사의 최대주주가 담보 계약 만기시점에 원금과 이자를 상환하지 못하거나, 주가가 하락함에 따라 담보유지비율을 유지하는데 필요한 자금을 보충하지 못할 경우, 금융기관은 담보권을 행사하여 원금과 이자를 충당할 수 있습니다. 만약 예상치 못한 사유로 인해 담보로 제공된 주식이 금융기관에 의해 장내에서 매각될 수 있으며, 이로 인해 당사의 경영권 혼란 및 주가흐름에 악영향을 끼칠 수 있습니다. 나. 주가 희석 위험 및 대표주관회사 실권주 인수분 물량 출회에 따른 주가 하락 가능성 위험 금번 유상증자는 주주배정 후 실권주 일반 공모로 진행되며, 금번 유상증자로 인해 발행되는 주식의 물량 출회 및 주가 희석화 등으로 주가가 하락할 가능성이 존재합니다. 한편금번 증자로 인해 발행되는 신주 9,345,288주로 증권신고서 제출일 현재 당사 발행주식총수 32,824,712주의 약 28.47%에 해당합니다. 금번 유상증자로 인해 추가 발행 및 상장되는 신주는 전량 보호예수되지 않으므로 일시적인 물량출회에 따른 주가하락의 가능성이 존재합니다. 금번 유상증자에 따른 주권의 상장일은 2023년 08월 16일로 예정되어 있습니다. 금번 유상증자에 따른 모집예정주식 9,345,288주가 향후 코스닥 시장에 추가 상장될 경우 유통주식수의 증가로 인하여 주가 희석화 위험이 발생할 수 있습니다. 또한 구주주 청약결과 실권주 및 단수주가 발생하는 경우 동 수량은 일반에게 공모할 예정이며, 일반공모에서도 청약이 미달될 경우 미달된 수량(최종 실권주)은 대표주관사인 (주)BNK투자증권이 최종 실권주를 인수할 계획입니다. 그렇게 되면 당사는 최종 실권주를 인수한 금액의 12%를 실권수수료로 지급하게 됩니다. 수수료를 고려한 대표주관회사의 실질 매입단가는 일반청약자들 보다 12% 낮으며, 대표주관회사는 당사 주식을 인수한 후 신주교부일 전영업일부터 즉시 매각이 가능합니다. 대표주관회사가 조기에 장내에서 최종 실권주를 매각할 경우, 주가가 단기적으로 하락할 수 있으니, 투자자께서는 이점 유의하시기 바랍니다. 금번 유상증자로 추가 발행되는 주식은 일시적인 물량출회에 따른 주가 하락의 가능성과 유통주식수 증가에 따른 희석화 위험이 존재합니다. 금번 유상증자에 따른 모집예정주식 9,345,288주는 보호예수되지 않아 일시적인 물량 출회가 가능하오니 투자자 여러분께서는 이 점 유의하여 주시기 바랍니다. 다. 청약 후 추가상장일까지 환금성 제약 및 주가의 급격한 변동에 따른 손실위험 당사의 금번 유상증자로 인한 발행신주는 주금 납입일 이후 코스닥시장에 추가 상장일까지 유동성이 제한될 수 있으며, 추가상장 시점에서 신주발행가액보다 주가의 수준이 낮은 경우 환금성 위험 및 원금 손실의 위험이 있습니다. 본 유상증자 기간동안 주가의 변동이 있을 수 있다는 점, 투자자께서는 유의하여 주시기 바랍니다. 라. 유상증자에 따른 주식가치 하락 및 기재정보 의존에 따른 투자위험 금번 유상증자를 통해 취득한 당사의 주식가치가 하락할 수 있으며, 상기 투자위험요소 및 기타 기재된 정보에만 의존하여, 투자판단을 해서는 안되며 투자자 여러분의 독자적인 판단에 의해야 하니 투자자께서는 이점 유의하시기 바랍니다. 마. 신 「주식회사 등의 외부감사에 관한 법률」 도입으로 인한 감사인의 감사의견 제시 관련 위험 2018년 「주식회사 등의 외부감사에 관한 법률」, 「자본시장과 금융투자업에 관한 법률」, 「공인회계사법」 및 회계감사기준의 일부 개정이 이루어져, 재무제표에 대한 회사와 감사인의 권한 및 책임이 확대되는 한편, 감사인의 독립적 지위가 강화되었고 감사인은 감사절차 수행 및 의견표명에 있어 더욱 보수적인 접근방식을 취할 것으로 예상됩니다. 감사인의 비적정 감사의견 표명은 회사의 1) 재무제표의 신뢰성 저하 2) 대규모 손실 발생 또는 전기 재무제표 재작성에 따른 자본 감소 3) 자본시장 접근성 저하와 유동성 위험 증폭 4) 신규 자금조달 및 차입금 만기 연장 실패 등으로 작용할 수 있으니, 투자자께서는 유의하시기 바랍니다. 바. 금융감독기관의 규제 강화에 따른 위험 최근 상장 기업에 대한 관리감독기준이 강화되는 추세이며, 향후 당사가 상장기업 관리감독기준을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있으니 투자자께서는 이점 유의하시기 바랍니다. 사. 경영환경변화 등에 따른 위험 대내외적 경영환경 변화에 따라 당사 실적의 급변동이 있을 경우 투자원금에 대한 손실이 발생할 수 있으므로, 상기 투자위험요소 및 본 증권신고서에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 여러분이 독자적으로 결정해야 함을 유의하시기 바랍니다. 아. 증권신고서 정정에 따른 일정 변경 가능성 본 증권신고서는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있습니다. 자. 발행규모 감소 가능성에 따른 위험 주식시장의 급격한 상황 악화 등으로 인하여 금번 유상증자 발행가격이 하락하면서 모집규모가 크게 줄어들 경우, 당사가 계획했던 사업추진 및 자금운용 등에 차질이 빚어지면서 사업실적 및 재무적 안정성에 부정적 영향을 미칠 수 있습니다. 투자자분들은 투자시 이점에 유의하시기 바랍니다. 금번 유상증자를 통한 자금사용목적은 Ⅴ. 자금의 사용목적 부분을 참고하여 주시기 바랍니다. 차. 유상증자 일정 변경 가능성에 따른 위험 본 증권신고서는 공시심사 과정에서 일부 내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자들께서는 투자시 이러한 점을 감안하시기 바랍니다. 카. 유상증자 철회에 따른 위험 유상증자 진행 중에 모집 절차의 진행에 중대한 영향을 미칠만한 사유가 발생하여 당사 혹은 대표주관회사의 판단으로 유상증자가 철회될 수 있습니다. 유상증자 납입 전에 철회될 경우 청약으로 인한 손실은 발생하지 않으나, 철회시점에 따라 권리락에 따른 주가하락, 신주인수권증서 매매로 인한 손실 등이 발생할 수 있음을 투자자께서는 유의하시기 바랍니다. 또한, 당사가 계획한 자금사용목적의 자금이 조달되지 않기 때문에 당사는 단기간 유동성 위험에 직면하여 매우 위험한 상황이 발생할 수 있으니 이점 유의하시기 바랍니다. 타. 집단 소송 제기 가능성 위험 당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있습니다. 파. 기타 투자자 유의사항 본 건 유상증자를 통해 취득한 당사의 주식가치가 하락할 수 있으며, 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하시기 바랍니다. 하. 투자주의 종목 지정 위험 당사는 최근 3년간 한국거래소의 시장감시위원회로부터 투자주의종목에 총 1회 지정된 이력이 있습니다. 시장감시위원회는 투기적이거나 불공정거래의 개연성이 있는 종목을 투자주의종목으로 공표하여 일반 투자자들의 뇌동매매 방지 및 잠재적 불공정거래 행위자에 대한 경각심을 고취시키고 있습니다. 주가가 일정기간 급등하는 등 투자유의가 필요한 종목은 "투자주의종목 -> 투자경고종목 -> 투자위험종목" 단계로 시장경보종목으로 지정되며, 투자경고·위험종목 단계에서 매매거래가 정지될 수 있습니다. 투자주의종목에 지정된다는 것은 투기적이거나 불공정거래의 개연성이 있는 종목이 있을 수 있다는 의미가 있습니다. 당사가 최근 3년간 투자주의 종목에 지정된 이력이 존재하는 만큼, 투자자께서는 당사 주가 급등락에 따른 뇌동매매에 유의하시기 바랍니다. 또한, 투자 결정 시 잠재적 불공정거래가 있을 가능성을 염두에 두고 임하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 9,345,288 | 500 | 2,580 | 24,110,843,040 | 주주배정후 실권주 일반공모 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 인수 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | BNK투자증권 | 보통주 | 9,345,288 | 24,110,843,040 | -인수수수료 : 모집총액의 1.3% -실권수수료 : 잔액인수금액의 12.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2023년 07월 21일 ~ 2023년 07월 24일 | 2023년 07월 31일 | 2023년 07월 25일 | 2023년 07월 31일 | 2023년 06월 20일 |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2023년 05월 16일 | 2023년 07월 18일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 시설자금 | 18,000,000,000 |

| 상환자금 | 6,110,843,040 |

| 운영자금 | - |

| 발행제비용 | 374,059,590 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | [기재정정]주요사항보고서(유상증자결정) |

| 【기 타】 | 1) 금번 엔브이에이치코리아(주)의 주주배정후 실권주 일반공모 유상증자의 대표주관회사는 (주)BNK투자증권입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 대표주관회사는 주주배정후 실권주 일반공모 후 최종실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 Ⅰ. 5. 인수 등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 모집가액 및 발행제비용은 1차발행가액으로 산정된 것으로 향후 변경될 수 있습니다. 확정가액은 구주주 청약일 전 제3거래일에 결정될 예정입니다. 4) 상기 청약기일은 구주주의 청약기일이며, 일반공모의 청약기일은 2023년 07월 26일 ~ 2023년 07월 27일(2영업일간)입니다. 5) 「증권 인수업무 등에 관한 규정」제9조제2항에 의거 고위험고수익투자신탁, 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하 이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 청약자에게 배정하지 아니할 수 있습니다. 6) 금융감독원에서 본 증권신고서를 심사하는 과정에서 주요사항의 변동으로 인한 기재 내용의 정정 등으로 동 신고서에 기재된 일정이 변경될 수 있습니다. 7) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 이사회 결의를 통하여 「자본시장과 금융투자업에 관한 법률」 제165조의6 제2항 제1호에 의거 (주)BNK투자증권과 주주배정후 실권주 일반공모에 대한 잔액인수 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 9,345,288주를 주주배정후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 9,345,288 | 500 | 2,580 | 24,110,843,040 | 주주배정후 실권주 일반공모 |

주1) 최초 이사회 결의일: 2023년 05월 15일

주2) 1주의 모집가액 및 모집총액은 1차 발행가액을 기준으로 한 예정금액이며, 확정되지 않은 금액입니다.

발행가액은 '증권의발행및공시등에관한규정' 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정증자시 할인율 등이 자율화 되어 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 '(구)유가증권의 발행 및 공시 등에 관한 규정' 제57조를 일부 준용하여 산정할 예정입니다.

■ 1차발행가액의 산출근거

신주배정기준일(2023년 06월 20일) 전 3거래일(2023년 06월 15일)을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

| 기준주가 X 【 1 - 할인율(25%) 】 | ||

| ▶ 1차발행가액 | = | ------------------------------------- |

| 1 + 【유상증자비율 X 할인율(25%)】 |

상기 방법에 따라 산정된 예정발행가액은 참고용이며, 구주주 청약일전 3거래일에 확정발행가액이 결정될 예정입니다.

|

[1차발행가액 산정표] |

(단위: 원, 주) |

| 일수 | 일 자 | 종 가 | 거 래 량 | 거래금액 |

|---|---|---|---|---|

| 1 | 2023/06/15 | 3,670 | 194,388 | 715,437,155 |

| 2 | 2023/06/14 | 3,710 | 142,950 | 530,642,325 |

| 3 | 2023/06/13 | 3,700 | 222,422 | 828,709,675 |

| 4 | 2023/06/12 | 3,770 | 113,071 | 423,316,785 |

| 5 | 2023/06/09 | 3,795 | 179,015 | 677,543,440 |

| 6 | 2023/06/08 | 3,730 | 131,598 | 492,205,190 |

| 7 | 2023/06/07 | 3,790 | 159,444 | 601,710,095 |

| 8 | 2023/06/05 | 3,810 | 80,766 | 306,653,080 |

| 9 | 2023/06/02 | 3,775 | 167,184 | 637,307,360 |

| 10 | 2023/06/01 | 3,825 | 119,585 | 454,429,950 |

| 11 | 2023/05/31 | 3,800 | 137,283 | 519,042,355 |

| 12 | 2023/05/30 | 3,830 | 316,350 | 1,199,743,440 |

| 13 | 2023/05/26 | 3,710 | 301,453 | 1,120,360,500 |

| 14 | 2023/05/25 | 3,805 | 213,621 | 809,995,425 |

| 15 | 2023/05/24 | 3,810 | 171,749 | 655,247,920 |

| 16 | 2023/05/23 | 3,860 | 243,866 | 945,674,975 |

| 17 | 2023/05/22 | 3,900 | 247,710 | 964,482,130 |

| 18 | 2023/05/19 | 3,950 | 386,958 | 1,519,033,610 |

| 19 | 2023/05/18 | 3,900 | 706,730 | 2,760,673,790 |

| 20 | 2023/05/17 | 3,770 | 583,019 | 2,217,604,230 |

| 2023/05/16 | 3,770 | 2,862,561 | 11,127,440,765 | |

| 1개월 가중산술평균(A) | 3,841원 | |||

| 1주일 가중산술평균(B) | 3,728원 | |||

| 기산일 가중산술평균(C) | 3,680원 | |||

| A,B,C의 산술평균(D) | 3,750원 | [(A)+(B)+(C)]/3 | ||

| 기준주가[Min(C,D)] | 3,680원 | (C)와 (D)중 낮은 가액 | ||

| 할인율 | 25.00% | |||

| 증자비율 | 28.47% | |||

| (절상 전) 예정발행가액 |

2,576원 | 기준주가 X (1- 할인율) ───────────── (1 + 증자비율 X 할인율) |

||

| 예정발행가액 | 2,580원 | (단, 호가단위 미만은 절상하며, 액면가 미만인 경우에는 액면가로 합니다.) |

||

■ 공모일정 등에 관한 사항

당사는 2023년 05월 15일 최초 이사회 및 2023년 05월 30일, 2023년 05월 31일 정정 이사회를 통해 유상증자를 결의하였습니다. 세부 일정은 다음과 같습니다.

|

[주요일정] |

| 날짜 | 업 무 내 용 | 비고 |

|---|---|---|

| 2023년 05월 15일 | 이사회결의 | 최초 이사회결의 |

| 2023년 05월 15일 | 신주발행 및 기준일 최초 공고 | 당사 인터넷 홈페이지 (http://www.nvhkorea.com) |

| 2023년 05월 15일 | 증권신고서(예비투자설명서) 제출 | - |

| 2023년 05월 30일 | (정정) 이사회결의 | 정정 이사회결의 |

| 2023년 05월 30일 | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지 (http://www.nvhkorea.com) |

| 2023년 05월 30일 | (정정)증권신고서(예비투자설명서) 제출 | - |

| 2023년 05월 31일 | (정정) 이사회결의 | 정정 이사회결의 |

| 2023년 05월 31일 | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지 (http://www.nvhkorea.com) |

| 2023년 05월 31일 | (정정)증권신고서(예비투자설명서) 제출 | - |

| 2023년 06월 15일 | 1차 발행가액 확정 | 신주배정기준일 3거래일전 |

| 2023년 06월 19일 | 권리락 | - |

| 2023년 06월 20일 | 신주배정기준일(주주확정) | - |

| 2023년 06월 29일 | 신주배정 통지 | - |

| 2023년 07월 06일 ~ 2023년 07월 12일 |

신주인수권증서 상장 및 거래 | 5거래일 이상 동안 거래 |

| 2023년 07월 13일 | 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2023년 07월 18일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2023년 07월 19일 | 확정 발행가액 확정 공고 | 당사 인터넷 홈페이지 (http://www.nvhkorea.com) Dart전자공시시스템 (http://dart.fss.or.kr) |

| 2023년 07월 21일 ~ 2023년 07월 24일 |

구주주 청약 | - |

| 2023년 07월 25일 | 일반공모 청약 공고 | 당사 인터넷 홈페이지 (http://www.nvhkorea.com) (주)BNK투자증권 홈페이지 (http://www.bnkfn.co.kr) Dart전자공시시스템 (http://dart.fss.or.kr) |

| 2023년 07월 26일 ~ 2023년 07월 27일 |

일반공모 청약 | - |

| 2023년 07월 31일 | 환불 및 배정 공고 | (주)BNK투자증권 홈페이지 (http://www.bnkfn.co.kr) |

| 2023년 07월 31일 | 주금 납입 | - |

| 2023년 08월 16일 | 유상 신주 상장 예정일 | - |

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. |

| 주3) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

2. 공모방법

| [공모방법 : 주주배정후 실권주 일반공모] |

| 모집대상 | 주식수 | 비 고 |

|---|---|---|

| 구주주 (신주인수권증서 보유자) 청약 |

9,345,288주 (100.00%) |

- 구주 1주당 신주 배정비율 : 1주당 0.2847725345주 - 신주배정 기준일 : 2023년 06월 20일 - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | - 「자본시장과 금융투자업에 관한 법률」 제165조의6의 제2항 제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁, 벤처기업투자신탁 청약 포함) |

- | - 구주주 및 초과청약 후 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합 계 | 9,345,288주 (100.00%) |

- |

| 주1) | 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. |

| 주2) | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.2847725345주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, 주식관련사채의 행사, 자기주식수의 변동, 주식매수선택권 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다. |

| 주3) |

신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. (ii) 신주인수권증서청약한도 주식수 = 보유한 신주인수권 증서의 수량 (iii) 초과청약 한도주식수 = 신주인수권증서청약한도 주식수 X 초과청약 비율(20%) |

| 주4) | "고위험고수익투자신탁" 이란 「조세특례제한법」제91조의15제1항에 따른 투자신탁 등을 말합니다. 다만, 해당 투자신탁 등의 최초 설정일·설립일로부터 수요예측 참여일까지의 기간이 6개월 미만인 경우에는 같은 법 시행령 제93조제3항제1호 및 같은 조 제7항에도 불구하고 수요예측 참여일 직전 영업일의 비우량채권과 코넥스 상장주식을 합한 보유비율이 100분의 45 이상이고 이를 포함한 국내 채권의 보유비율이 100분의 60 이상이어야 합니다. |

| 주5) | "벤처기업투자신탁"이란 「조세특례제한법」 제16조제1항제2호의 벤처기업투자신탁(대통령령 제28636호 「조세특례제한법 시행령」 일부개정령 시행 이후 설정된 벤처기업투자신탁에 한한다. 이하 같다)을 말합니다. 다만 해당 벤처기업투자신탁의 최초 설정일로부터 청약 참여일까지의 기간이 1년 미만인 경우에는 같은 법 시행령 제14조제1항제3호에도 불구하고 수요예측 참여일 직전영업일의 벤처기업투자신탁 재산총액에서 같은 호 각 목에 따른 비율의 합계가 100분의 35이상이어야 합니다. |

| 주6) | 본 건 유상증자는 주권상장법인의 유상증자에 해당되므로, "증권 인수업무 등에 관한 규정" 제9조 제2항 제3호에 의거하여, 고위험고수익투자신탁 총 배정분은 전체 일반공모주식수의 5% 이상을 배정하기로 합니다. 또한 "증권 인수업무 등에 관한 규정" 제9조 제2항 제4호에 의거하여, 벤처기업투자신탁 총 배정분은 전체 일반공모주식수의 30% 이상을 배정하기로 합니다. 이외 일반청약자 총 배정분은 전체 일반공모주식수의 65%를 배정합니다. ① 1단계: 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁에 대한 공모주식 5%와 벤처기업투자신탁에 대한 공모주식 30%와 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어느 한 그룹에서 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계: 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 대표주관회사가 합리적으로 판단하여 배정합니다. |

| 주7) | 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대하여는 대표주관회사가 자기계산으로 잔액인수하기로 합니다. |

| 주8) | 「증권 인수 업무 등에 관한 규정」 제9조 제2항에 의거 일반청약자(고위험고수익투자신탁 포함)에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 청약자에게 배정하지 아니하고 대표주관회사가 자기 계산으로 인수할 수 있습니다. |

| 주9) |

「자본시장과 금융투자업에 관한 법률」제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2023년 05월 16일부터 2023년 07월 18일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. ※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

▶ 구주주 1주당 배정비율 산출 근거

| (단위: 주) |

| 구분 | 상세내역 |

| A. 보통주식 | 32,824,712 |

| B. 우선주식 | - |

| C. 발행주식총수(A+B) | 32,824,712 |

| D. 자기주식 + 자기주식신탁 | 8,036 |

| E. 자기주식을 제외한 발행주식총수 (C-D) | 32,816,676 |

| F. 유상증자 주식수 | 9,345,288 |

| G. 증자비율 (F/C) | 28.47% |

| H. 우리사주조합 배정 | - |

| I. 구주주배정 (F-H) | 9,345,288 |

| J. 구주주 1주당 배정비율 (I/E) | 0.2847725345 |

3. 공모가격 결정방법

■ 발행가액 산정 방식

발행가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조에 의거 주주배정 증자시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 할인율을 자유롭게 산정할 수있으나, 시장혼란 우려 및 기존 관행 등으로 「(舊)유가증권의 발행 및 공시등에 관한규정」 제57조를 일부 준용하여 아래와 같이 산정됩니다. 1차 발행가액 및 2차 발행가액을 산정함에 있어 호가단위 미만은 호가단위로 절상하며, 할인율 적용에 따른 발행가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

① 1차 발행가액 산정

신주배정기준일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

▶ 1차 발행가액 = 기준주가 × (1-할인율) / [1 + (증자비율 × 할인율)]

② 2차 발행가액 산정

구주주 청약 초일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

▶ 2차 발행가액 = 기준주가 × (1-할인율)

③ 확정 발행가액 산정

확정 발행가액은 1차 발행가액과 2차 발행가액 중 낮은 가액을 확정 발행가액으로 합니다. 다만, 「자본시장과 금융투자업에 관한 법률」제165조의6 및 「증권의 발행 및 공시 등에 관한 규정」제5-15조의2규정에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일로부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격을 확정발행가액으로 합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

▶ 확정 발행가액 = MAX【MIN(1차 발행가액, 2차 발행가액), 기준주가의 60%】

④ 최종 발행가액은 구주주청약일 초일 전 제3거래일에 결정되어 금융감독원 전자공시시스템에 2023년 07월 19일에 공시될 예정이며, 회사의 인터넷 홈페이지(http://www.nvhkorea.com)에 공고하여 개별통지에 갈음할 예정입니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위: 주, 원) |

| 항 목 | 내 용 | ||||||||||||||||||||||||||||||||

| 모집 또는 매출주식의 수 | 9,345,288 | ||||||||||||||||||||||||||||||||

| 주당 모집가액 | 예정가액 | 2,580 | |||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||

| 모집총액 | 예정가액 | 24,110,843,040 | |||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||

| 청 약 단 위 |

(1) "구주주"의 청약단위는 1주로 하며, 개인별 청약한도는 보유하고 있는 신주인수권증서와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수입니다. 다만, 신주배정기준일 현재 신주의 배정비율은 주식관련사채의 권리행사, 자기주식, 자사주신탁 등의 변동으로 인하여 변경될 수 있습니다.

|

||||||||||||||||||||||||||||||||

| 청약기일 | 구주주 | 개시일 | 2023년 07월 21일 | ||||||||||||||||||||||||||||||

| 종료일 | 2023년 07월 24일 | ||||||||||||||||||||||||||||||||

| 실권주 일반공모 | 개시일 | 2023년 07월 26일 | |||||||||||||||||||||||||||||||

| 종료일 | 2023년 07월 27일 | ||||||||||||||||||||||||||||||||

| 청약 증거금 |

구주주 | 청약금액의 100% | |||||||||||||||||||||||||||||||

| 초 과 청 약 | 청약금액의 100% | ||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | ||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2023년 07월 31일 | ||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2023년 01월 01일 | ||||||||||||||||||||||||||||||||

| 주1) | 본 건 유상증자의 구주주 청약 후 발생하는 단수주 및 미청약주식은 대표주관회사인 (주)BNK투자증권이 일반공모 청약을 진행합니다. |

| 주2) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주3) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

| 주4) | 자본시장과 금융투자업에 관한 법률」제165조의7(우리사주조합원에 대한 주식의 배정 등에 관한 특례) 및 「자본시장과 금융투자업에 관한 법률 시행령」제176조의9에 따르면 유가증권시장에 상장된 법인이 주식의 모집하거나 매출하는 경우 우리사주조합에 발행예정주식수의 20%를 배정하여야 합니다. 반면, 코스닥시장의 상장법인의 공모증자의 경우「근로복지기본법」제38조제2항 및「증권 인수업무 등에 관한 규정」제9조제2항제1호에 근거하여 우리사주조합의 우선배정에 대하여 자율로 정하도록 하고 있습니다. 이에 따라 금번 유상증자의 경우 당사의 우리사주조합은 우선배정을 진행하지 않을 예정입니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 일 자 | 공고 장소 |

|---|---|---|

| 신주발행 및 신주배정기준일(주주확정일)의 공고 |

2023년 05월 31일 | 당사 인터넷 홈페이지(http://www.nvhkorea.com) |

| 모집 또는 매출가액 확정의 공고 | 2023년 07월 19일 | 당사 인터넷 홈페이지(http://www.nvhkorea.com) |

| 실권주 일반공모 청약공고 | 2023년 07월 25일 | 당사 인터넷 홈페이지(http://www.nvhkorea.com) (주)BNK투자증권 인터넷 홈페이지(http://www.bnkfn.co.kr) |

| 실권주 일반공모 배정 및 환불 공고 | 2023년 07월 31일 | (주)BNK투자증권 인터넷 홈페이지(http://www.bnkfn.co.kr) |

| 주1) | 청약결과 초과청약금 환불에 대한 통지는 대표주관회사의 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

| 주2) | 전산장애 또는 그 밖의 부득이한 사유로 회사의 인터넷 홈페이지(http://www.nvhkorea.com)에 공고를 할 수 없는 때에는 울산광역시에서 발행하는 경상일보신문에 공고합니다. |

(2) 청약방법

① 구주주 청약: 구주주 중 주권을 증권회사에 예탁한 주주(기존 '실질주주')는 주권을 예탁한 증권회사의 본·지점 및 "대표주관회사"의 본·지점에서 청약할 수 있다. 다만, 구주주 중 증권회사에 예탁하지 않고 자기명의의 주권을 직접 보유하고 있는 명부상 주주는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 대표주관회사의 본/지점에서 청약할 수 있습니다. 청약시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출해야 합니다.

| 2019년 9월 16일 전자증권제도가 시행되며, 주권 상장법인의 상장주식은 전자증권 의무전환대상으로 전자증권제도 시행일에 전자증권으로 일괄전환됩니다. 전자증권제도 시행전까지 증권회사에 예탁하고 있는 실질주주 주식은 해당 증권회사 계좌에 전자증권으로 일괄 전환되며, 기존 명부주주가 보유한 주식은 명의개서대행기관이 개설하는 특별계좌에 발행되어 소유자별로 관리됩니다. 금번 유상증자시 신주인수권증서는 전자증권제도 시행일 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 ' 일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사인 (주)BNK투자증권의 본·지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다. |

|

「주식ㆍ사채 등의 전자등록에 관한 법률」 |

|---|

| 제29조(특별계좌의 개설 및 관리) ① 발행인이 제25조부터 제27조까지의 규정에 따라 이미 주권등이 발행된 주식등을 전자등록하는 경우 제25조제1항에 따른 신규 전자등록의 신청을 하기 전에 제27조제1항제2호에 따른 통지를 하지 아니하거나 주권등을 제출하지 아니한 주식등의 소유자 또는 질권자를 위하여 명의개서대행회사, 그 밖에 대통령령으로 정하는 기관(이하 이 조에서 "명의개서대행회사등"이라 한다)에 기준일의 직전 영업일을 기준으로 주주명부등에 기재된 주식등의 소유자 또는 질권자를 명의자로 하는 전자등록계좌(이하 "특별계좌"라 한다)를 개설하여야 한다. ② 제1항에 따라 특별계좌가 개설되는 때에 제22조제2항 또는 제23조제2항에 따라 작성되는 전자등록계좌부(이하 이 조에서 "특별계좌부"라 한다)에 전자등록된 주식등에 대해서는 제30조부터 제32조까지의 규정에 따른 전자등록을 할 수 없다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 그러하지 아니하다. 1. 해당 특별계좌의 명의자가 아닌 자가 주식등이 특별계좌부에 전자등록되기 전에 이미 주식등의 소유자 또는 질권자가 된 경우에 그 자가 발행인에게 그 주식등에 관한 권리가 표시된 주권등을 제출(주권등을 제출할 수 없는 경우에는 해당 주권등에 대한 제권판결의 정본·등본을 제출하는 것을 말한다. 이하 제2호 및 제3호에서 같다)하고 그 주식등을 제30조에따라 자기 명의의 전자등록계좌로 계좌간 대체의 전자등록을 하려는 경우(해당 주식등에 질권이 설정된 경우에는 다음 각 목의 어느 하나에 해당하는 경우로 한정한다) 가. 해당 주식등에 설정된 질권이 말소된 경우 나. 해당 주식등의 질권자가 그 주식등을 특별계좌 외의 소유자 명의의 다른 전자등록계좌로 이전하는 것에 동의한 경우 2. 해당 특별계좌의 명의자인 소유자가 발행인에게 전자등록된 주식등에 관한 권리가 표시된 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 다른 전자등록계좌로 이전하려는 경우(해당 주식등에 질권이 설정된 경우에는 제1호 각 목의 어느 하나에 해당하는 경우로 한정한다) 3. 해당 특별계좌의 명의자인 질권자가 발행인에게 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 전자등록계좌로 이전하려는 경우 4. 그 밖에 특별계좌에 전자등록된 주식등의 권리자의 이익을 해칠 우려가 없는 경우로서 대통령령으로 정하는 경우 ③ 누구든지 주식등을 특별계좌로 이전하기 위하여 제30조에 따른 계좌간 대체의 전자등록을 신청할 수 없다. 다만, 제1항에 따라 특별계좌를 개설한 발행인이 대통령령으로 정하는 사유에 따라 신청을 한 경우에는 그러하지 아니하다. ④ 명의개서대행회사등이 발행인을 대행하여 제1항에 따라 특별계좌를 개설하는 경우에는 「금융실명거래 및 비밀보장에 관한 법률」 제3조에도 불구하고 특별계좌부에 소유자 또는질권자로 전자등록될 자의 실지명의를 확인하지 아니할 수 있다. |

② 초과 청약: 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약 한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

③ 일반공모 청약: 고위험고수익투자신탁, 벤처기업투자신탁 및 일반청약자는「금융실명거래 및 비밀보장에 관한 법률」의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표를 제시하고 청약합니다. 고위험고수익투자신탁, 벤처기업투자신탁 및 일반청약자의 청약 시, 한 개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구만 청약자의 한 개 청약처에 대한 복수청약이 가능합니다. 또한 고위험고수익투자신탁은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조제18호에 따른 요건을 충족하고, 제9조제4항에 해당하지 않음을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다. 벤처기업투자신탁은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」제2조제20호에 따른 요건을 충족하고, 제9조제10항에 따른 확약서 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

④ 일반청약자의 청약은 청약주식의 단위에 따라 할 수 있으며 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고 청약사무 취급처는 그 차액을 납입일까지 당해 청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 않습니다

⑤ 기타: 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을 청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다.

⑥ 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제 132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

⑦ 「자본시장법과 금융투자업에 관한 법률」 제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2023년 05월 16일부터 2023년 07월 18일까지 당사의 주식을 공매도 하거나 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

|

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 |

|---|

|

① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우(매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

(3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

|---|---|---|---|

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

(주)BNK투자증권 본ㆍ지점 | 2023년 07월 21일~ 2023년 07월 24일 |

| 일반주주 (기존 '실질주주') |

1) 주주확정일 현재 엔브이에이치코리아(주)의 주식을 예탁하고 있는 당해 증권회사 본ㆍ지점 2) (주)BNK투자증권 본ㆍ지점 |

||

| 일반공모청약 (고위험고수익투자신탁, 벤처기업투자신탁 청약 포함) |

(주)BNK투자증권 본ㆍ지점, 홈페이지, HTS, MTS, ARS, 유선 | 2023년 07월 26일~ 2023년 07월 27일 |

|

(4) 청약결과 배정방법

① 구주주 청약 : '신주배정기준일' 18:00 현재 주주명부에 등재된 주주(이하 "구주주"라 한다)에게 본 주식을 1주당 0.2847725345주를 곱하여 산정된 배정주식수(단, 1주 미만은 절사함)로 하고, 배정범위 내에서 청약한 수량만큼 배정합니다. 단, 신주배정기준일 전 주식관련사채의 행사, 자기주식수의 변동 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다.

② 초과 청약 : 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주가 있는 경우, 실권주를 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율: 배정 신주1주당 0.2주)한 주식수에 비례하여 배정하며, 1주 미만의 주식은 절사하여 배정하지 않습니다(단, 초과청약 주식수가 실권주에 미달한 경우100% 배정).

(i) 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약 한도주식수

(ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

(iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%)

③ 일반공모 청약:

a. 상기 구주주청약 및 초과청약 결과 발생한 실권주 및 단수주(이하 "일반공모 배정분"이라 한다)는 대표주관회사가 일반에게 공모하되, 「증권 인수업무 등에 관한 규정」 제9조 제2항 제3호에 따라 고위험고수익투자신탁에 공모주식의 5% 이상을 배정합니다. 또한, 「증권 인수업무 등에 관한 규정」제9조제2항제4호, 제6호에 따라 벤처기업투자신탁에 일반공모 배정분의 30% 이상을 배정하되, 벤처기업투자신탁에 배정하는 금액은 「증권 인수업무 등에 관한 규정」 제9조 제8항에 따라 해당 벤처기업투자신탁의 자산총액의 100분의 10 이내가 되도록 합니다. 이 경우, 자산총액은 고위험고수익투자신탁, 벤처기업투자신탁을 운용하는 기관투자자가 제출한 자료를 기준으로 산정합니다. 나머지 일반공모 배정분의 65%에 해당하는 주식은 개인청약자 및 기관투자자(집합투자업자 포함)에게 구분 없이 배정합니다. 고위험고수익투자신탁에 대한 일반공모 배정분의 5%와 벤처기업투자신탁에 대한 일반공모 배정분의 30%와 개인투자자 및 기관투자자에 대한 일반공모 배정분의 65%에 대한 청약경쟁률과 배정에 있어서는, 별도로 산출 및 배정합니다. 다만, 「증권인수업무 등에 관한 규정」 제9조제3항에 따라 어느 한 그룹에서 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

b. 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하며 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁에 대한 공모주식 5%와 벤처기업투자신탁에 공모주식의 30%와 개인투자자 및 기관투자자에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 어떤 그룹에 청약미달이 발생할 경우, 청약 미달에 해당하는 주식은 청약초과그룹에 배정합니다. 이후 최종 잔여주식은 최고청약자부터 순차적으로 우선 배정하되, 동순위 최고청약자가 최종 잔여 주식보다 많은 경우에는 "대표주관회사"가 합리적으로 판단하여 배정합니다.

c. 일반공모 청약결과 일반공모 총 청약주식수가 일반공모 주식수에 미달하는 경우에는 청약주식수대로 배정하며, 배정결과 발생하는 잔여주식은 "대표주관회사"가 자기의 계산으로 인수합니다.

④ 단, 대표주관회사는 「증권 인수업무 등에 관한 규정」 제9조제2항 7호에 의거 일반 고위험고수익투자신탁, 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할주식이 50,000주(액면가 500원 기준) 이하 이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반청약자에게 배정하지 아니하고 자기의 계산으로 인수할 수 있습니다.

(5) 투자설명서 교부에 관한 사항

① 2009년 02월 04일부터 시행된「자본시장과 금융투자업에 관한 법률」 제124조에 의거, "본 주식"의 청약에 대한 투자설명서 교부의무는 "발행회사"와 "대표주관회사"가 모두 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

② 금번 유상증자에 청약하고자 하는 투자자께서는 (동법 제9조제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자 제외) 청약 전 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면 금번 유상증자의 청약에 참여하실 수 없습니다.

a. 교부장소 : “대표주관회사”의 본ㆍ지점

b. 투자설명서 교부 방법 및 일시

|

구분 |

교부방법 |

교부일시 |

|---|---|---|

|

구주주 청약자 |

아래 1), 2), 3)을 병행 1) 우편 송부 2) (주)BNK투자증권의 본ㆍ지점에서 교부 3) (주)BNK투자증권의 홈페이지나 HTS 또는 MTS에서 교부 |

1) 우편송부시 : 구주주 청약 초일 전까지 수취가능 2) (주)BNK투자증권의 본ㆍ지점 : 구주주 청약종료일까지 3) (주)BNK투자증권의 홈페이지나 HTS또는 MTS에서 교부 : 구주주 청약종료일까지 |

|

일반청약자 (고위험고수익 |

아래 1), 2)를 병행 1) (주)BNK투자증권의 본ㆍ지점에서 교부 2) (주)BNK투자증권의 홈페이지나 HTS 또는 MTS에서 교부 |

1) (주)BNK투자증권의 본ㆍ지점 : 일반공모 청약종료일까지 2) (주)BNK투자증권의 홈페이지나 HTS 또는 MTS에서 교부 : 일반공모 청약종료일까지 |

| ※ 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다. |

c. 확인절차

㉠ 우편을 통한 투자설명서 수령시

- 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- HTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

- 주주배정 유상증자 경우 유선청약이 가능합니다. 유선상으로 신분확인을 하신 후, 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

㉡ 지점 방문을 통한 투자설명서 수령시

- 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

㉢ 홈페이지 또는 HTS를 통한 교부

- 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

d. 투자설명서에 관한 기타사항

㉠ 금번 유상증자의 경우 본 증권신고서의 효력발생 이후 주주명부상 주주분들에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는 지점 방문을 통해 인쇄물을 받을 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 (주)BNK투자증권의 홈페이지에서 다운로드받을 수 있습니다. 한편, 일반공모 청약시 투자자께서는 (주)BNK투자증권의 본ㆍ지점에 방문하여 투자설명서 인쇄물을 수령하시거나 (주)BNK투자증권의 홈페이지에서 동일한 내용의 투자설명서를 전자문서의 형태로 다운로드 받으시는 2가지 방법으로 투자설명서를 교부받으실 수 있습니다. 다만, 전자문서의 형태로 교부받을 경우 「자본시장과 금융투자업에관한 법률」 제124조 제1항 각호의 요건을 모두 충족해야만 청약이 가능합니다.

㉡ 구주주 청약 시 (주)BNK투자증권 이외의 증권회사를 이용한 청약 방법

해당 증권회사의 청약방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도 본 증권신고서의 교부에 대한 확인 등의 절차를 수행하지 아니하면 금번 유상증자의 청약에 참여할 수 없습니다.

※ 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

| ※ 관련법규 「자본시장과 금융투자업에 관한 법률」 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다.<개정 2013.5.28> 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 「자본시장과 금융투자업에 관한 법률 시행령」 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. <개정 2009.10.1, 2010.12.7, 2013.6.21, 2013.8.27> 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주(법 제9조제1항제1호에 따른 최대주주를 말한다. 이하 같다)와 발행주식총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009.7.1, 2013.6.21> 1. 제11조 제1항 제1호 다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

(6) 주권교부에 관한 사항

① 주권유통개시일: 2023년 08월 16일 (2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

(7) 청약증거금의 대체 및 반환 등에 관한 사항

청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다.

(8) 주금납입장소 : KEB하나은행 울산지점

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

|---|---|---|

| 회사명 | 회사고유번호 | |

| 2023년 06월 20일 | (주)BNK투자증권 | 00251400 |

(1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 「자본시장과 금융투자업에 관한 법률」 제165의 6조 3항 및 「증권의발행및공시등에관한규정」 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

(2) 금번 유상증자시 신주인수권증서는 전자증권제도 시행일(2019년 9월 16일) 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

(3) 신주인수권증서 매매의 중개를 할 증권회사는 (주)BNK투자증권으로 합니다.

(4) 신주인수권증서 매매 등

신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자 계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(5) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 (주)BNK투자증권의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량(초과청약이 있는 경우 초과청약 가능수량이 합산된 수량)만큼 청약할 수 있으며, 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(6) 당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2023년 07월 06일부터 2023년 07월 12일까지 5거래일간으로 예정하고 있으며, 동 기간 중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2023년 07월 13일에 상장폐지될 예정입니다. (「코스닥시장 상장 규정」 제150조 "신규상장"에 따라 5거래일 이상 상장되어야 하며, 동 규정 제152조 「신주인수권증서의 상장폐지기준」에 따라 주주청약 개시일 5거래일 전에 상장폐지되어야 함)

(7) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

① 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

② 일반주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

|---|---|---|

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 기존 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2023년 07월 06일부터 2023년 07월 12일까지(5거래일간) 거래 | 신주배정통지일(2023년 06월 29일(예정))부터 신주인수권증서의 상장거래 마지막 날 이후 제2영업일(2023년 07월 14일)까지 거래 |

| 주1) | 상장거래 : 2023년 07월 06일부터 07월 12일까지(5영업일간) 거래 가능합니다. |

| 주2) | 계좌대체거래 : 2023년 06월 29일(예정)부터 2023년 07월 14일까지 거래 가능합니다. * 신주인수권증서 상장거래의 결제일인 2023년 07월 14일까지 계좌대체(장외거래) 가능하며, 동일 이후부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다. |

| 주3) | 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다. |

③ 특별계좌 소유주(기존 '명부주주')의 신주인수권증서 거래

a. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여 또는 신주인수권증서의 매매가 가능합니다.

b. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사인 (주)BNK투자증권의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다

라. 기타 모집 또는 매출에 관한 사항

(1) 청약자가 「금융실명거래 및 비밀보장에 관한 법률」에 의거 실명에 의하여 청약하지 아니한 경우에는 이를 무효처리 합니다.

(2) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

(3) 「자본시장과 금융투자업에 관한 법률」 제120조 제3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

(4) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않습니다.

(5) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

(6) 본 증권신고서의 1차 발행가액은 확정되어 있는 것은 아니며, 청약일 3거래일 전에 확정발행가액을 산정함으로써 확정될 예정입니다. 본 증권신고서의 발행예정금액은 추후 주당 발행가액이 확정되는 내용에 따라 변경될 수 있음을 유의하여 주시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법: 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

|---|---|---|---|

| 대표주관회사 | (주)BNK투자증권 | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종 실권주 X 인수비율(100%) |

인수수수료 : 모집총액 x 1.3% 실권수수료 : 실권인수금액의 12.0% |

| 주1) 잔여주식총수: 구주주청약 및 일반공모 후 발생한 배정잔여주 또는 청약미달주식 주2) 모집총액 : 최종 발행가액 X 총 발행주식수 주3) 일반공모를 거쳐 배정 후에도 미청약된 잔여주식 또는 청약 미달주식에 대하여는 대표주관회사가 자기계산으로 잔액인수하기로 합니다. |

II. 증권의 주요 권리내용

당사가 금번 주주배정후 실권주 일반공모 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다. 동 증권의 주요 권리는 당사 정관에 의거합니다.

1. 액면금액

제6조 (일주의 금액) 당 회사가 발행하는 주식 1주의 금액은 금 500원으로 한다.

2. 주식에 관한 사항

제5조 (발행예정주식의 총수) 당 회사가 발행할 주식의 총수는 1억주로 한다.

제7조(설립시에 발행하는 주식의 총수)

이 회사가 설립시에 발행하는 주식의 총수는 3만주(1주의 금액 5,000기준)로 한다.

제8조(주식의 종류)

이 회사가 발행할 주식은 기명식 보통주식과 기명식 종류주식으로 한다.

제8조의 2(종류주식의 수와 내용)

① 이 회사가 발행할 종류주식은 의결권이 없는 것으로 하며, 그 발행주식의수는 50

만주를 한도로 한다.

② 종류주식에 대하여는 액면금액을 기준으로 하여 년 1%이상 20%이내에서 발행시

에 이사 회가 우선배당율을 정한다.

③ 보통주식의 배당율이 종류주식의 배당률을 초과할 경우에는 그 초과분에 대하여

보통주 식과 동일한 비율로 참가시켜 배당한다.

④ 종류주식에 대하여 어느 사업년도에 있어서 소정의 배당을 하지 못한 경우에는 누

적된 미 배당분을 다음 사업년도의 배당시에 우선하여 배당한다.

⑤ 종류주식에 대하여 소정의 배당을 하지 아니한다는 결의가 있는 경우에는 그 결의

가 있는 총회의 다음 총회부터 그 우선적 배당을 한다는 결의가 있는 총회의 종료시

까지는 의결권이 있는 것으로 한다

⑥ 이 회사가 유상증자 또는 무상증자를 실시하는 경우 종류주식에 대한 신주의 배정

은 유상 증자의 경우에는 보통주식으로 무상증자의 경우에는 그와 같은 종류의 주식

으로 한다.

⑦ 종류주식의 존속기간은 발행일로부터 3년으로 하고 이 기간 만료와 동시에 보통

주식으로 전환 된다. 그러나 위 기간중 소정의 배당을 하지 못한경우에는 소정의 배

당을 완료 할 때까 지 그 기간을 연장한다. 이 경우 전환으로 인하여 발행하는 주식에

대한 이익의 배당에 관하 여는 제12조의 규정을 준용한다.

제 9조의 2(주식 등의 전자 등록) - <2019.09.16.부 신설>

회사는 「주식 · 사채 등의 전자등록에 관한 법률」 제2조 제1호에 따른 주식등을

발행하는 경우에는 전자등록기관의 전자등록계좌부에 주식 등을 전자등록하여야 한

다. 다만, 회사가 법령에 따른 등록의무를 부담하지 않는 주식등의 경우에는 그러하

지 아니할 수 있다.

제10조(신주인수권)

① 이 회사의 주주는 신주발행에 있어서 그가 소유한 주식수에 비례하여 신주의 배정

을 받을 권리를 가진다.

② 이사회는 제 1항 본문의 규정에 불구하고 다음 각호의 경우에는 이사회의 결의로

주주외 의 자에게 신주를 배정할 수 있다.

1. 자본시장과 금융투자업에 관한 법률 제 165조의 6의 규정에 의하여 일반공모증

자 방식으 로 발행하는 신주는 발행주식총수의 100분의 50을 초과할 수 없다.

2.발행하는 주식총수의 100분의 20 범위 내에서 우리사주 조합원에게 주식을 우선

배정하는 경우.

3. 상법 제 340조의 2 및 542조의 3의 규정에 의하여 주식매수선택권의 행사로 인하

여 신주 를 발행하는 경우.

4. 자본시장과 금융투자업에 관한 법률 제 165조의 16의 규정에 의하여 주식예탁증

서(DR) 발행에 따라 신주를 발행하는 경우.

5.상법 제418조제2항의 규정에 따라 신기술의도입,재무구조개선 등 회사의 경영상

목적을 달성하기 위하여 발행하는 신주는 100분의 50을 초과할 수 없다.

③ 제2항 각호의 어느 하나의 방식에 의해 신주를 발행하는 경우에는 발행 주식의 종

류와 수 및 발행가격 등은 이사회의 결의로 정한다.

제11조(일반공모증자 등)

① 자본시장과 금융투자업에 관한 법률 제 165조의 6의 규정에따라 일반공모증자 방

식으로 발행하는 신주는 발행주식총수의 100분의 50을 초과할수 없다.

② 제10조제2항제5호의 규정에 따라 발행하는 신주는 100분의 50 을 초과할 수 없다

③ 제1항과 제2항의 방식에 의하여 신주를 발행할 경우에는 발행할 주식의 종류와

수 및 발 행가격 등은 이사회의 결의로써 정한다.

제13조(주식매수선택권)

① 이 회사는 주주총회의 특별결의로 발행주식총수의 100분의 15 범위내에서 회사

의 설립,경영과 기술혁신 등에 기여하거나 기여할수 있는 회사의 임,직원에게 주식매

수선택권을 부 여할수 있다. 다만, 상법 제542조의3 제3항의 규정에 따라 발행 주식

총수의 100분의 3 범위내에서 이사회결의로 주식매수선택권을 부여할 수 있다.

② 제1항의 규정에 불구하고 상법 제542조의6 제2항의 최대주주와 그 특수관계인 및

주요주주와 그 특수관계인에게는 주식매수선택권을 부여할수 없다. 다만, 회사의 임

원이 됨으로써 특 수관계인에 해당하게 된 자 (그 임원이 계열회사의 비상근 임원인

자를 포함 한다)에게는 주 식매수선택권을 부여 할수 있다.

③ 임원 또는 직원 1인에 대하여 부여하는 주식매수선택권은 발행주식총수의 100분

의10 을 초과 할수 없다.

④ 다음 각 호의 1에 해당하는 경우에는 이사회의 결의로 주식매수선택권의 부여를

취소 할 수 있다.

1. 주식매수선택권을 부여받은 임,직원이 본인의 의사에 따라 퇴임하거나 퇴직한 경

우.

2. 주식매수선택권을 부여받은 임,직원이 고의, 또는 과실로 회사에 중대한 손해를

끼친 경우.

3. 회사의 파산 또는 해산 등으로 주식매수선택권의 행사에 응할수 없는 경우

4. 기타 주식매수선택권 부여계약에서 정한 취소사유가 발생한 경우.

⑤ 회사는 주식매수선택권을 다음 각호의 1에서 정한 방법으로 부여 한다.

1. 주식매수선택권의 행사가격으로 새로이 기명식 보통주식(또는 기명식 우선주식)

을 발행 하여 교부하는 방법.

2. 주식매수선택권의 행사가격으로 기명식 보통주식(또는 기명식 우선주식)의 자기

주식을 교부하는 방법.

3. 주식매수선택권의 행사가격과 시가와의 차액을 현금 또는 자기주식으로 교부하

는 방법.

⑥ 주식매수선택권을 부여받은 자는 제1항의 결의일부터 2년이상 재임 또는 재직한

날부터 6년 이내에 권리를 행사 할수 있다. 다만, 제1항의 결의일로부터 2년내에 사

망하거나 기타 본인의 귀책사유가 아닌 사유로 퇴임 또는 퇴직한 자는 그 행사기간동

안 주식매수선택권을 행사할 수 있다.

⑦ 주식매수선택권을 행사할 주식의 1주당 행사가격은 다음 각호의 가격 이상으로

한다. 주 식매수선택권을 부여한 후 그 행사가격을 조정하는 경우에도 또한 같다.

1. 새로이 주식을 발행하여 교부하는 경우에는 다음 각목의 가격 중 높은 금액

가. 주식매수선택권의 부여일을 기준으로 주식의 실질가액

나. 당해 주식의 권면액

2. 제1호 이외의 경우에는 제1호 가목의 규정에 의하여 평가한 당해 주식의 시가

⑧ 주식매수선택권의 행사로 인하여 발행한 신주에 대한 이익의 배당에 관하여는 제

12조의 규정을 준용한다.

3. 배당에 관한 사항

제12조(신주의 동등배당)

회사가 정한 배당기준일 전에 유상증자, 무상증자 및 주식배당에 의하여 발행한 주식

에 대하여는 동등배당한다.

제51조(이익금의 처분)

이 회사는 매사업년도말의 이익잉여금을 다음과 같이 처분한다.

① 이익준비금

② 기타의 법정적립금

③ 배당금

④ 임의 적립금

⑤ 기타의 이익잉여금처분액

제52조(이익배당)

① 이익의 배당은 금전과 주식 및 기타의 재산으로 할 수 있다.

② 이익의 배당을 주식으로 하는 경우 회사가 수종의 주식을 발행한 때에는 주주총회

의 결의 로 그와 다른 종류의 주식으로도 할 수 있다.

③ 제1항의 배당은 이사회 결의로 정하는 배당기준일 현재의 주주명부에 기재된 주

주또는 등록된 질권자에게 지 급한다.

④ 이익배당은 주주총회의 결의로 정한다. 다만, 제49조 제6항에 따라 재무제표를 이

사회가 승인을 하는 경우 이사회 결의로 이익배당을 정한다.

제52조의 2(분기배당)

① 회사는 이사회의 결의로 사업연도 개시일부터 3월 · 6월 및 9월의 말일(이하 “

분기배당 기준일” 이라 한다)의 주주에게 자본시장과 금융투자업에 관한 법률 제165조의 12에 따라 분기배당을 할 수 있다.

② 제1항의 이사회 결의는 분기배당일 기준일 이후 45일 내에 하여야 한다.

③ 분기배당은 직전결산기의 대차대조표상의 순자산액에서 다음 각 호의 금액을 공

제한 액을 한도로 한다.

1. 직전결산기의 자본금의 액

2. 직전결산기까지 적립된 자본준비금과 이익준비금의 합계액

3. 직전결산기의 정기주주총회에서 이익배당하기로 정한 금액

4. 직전결산기까지 정관의 규정 또는 주주총회의 결의에 의하여 특정목적을 위해 적

립한 임의준비금

5. 상법시행령 제19조에서 정한 미실현이익

6. 분기배당에 따라 당해 결산기에 적립하여야 할 이익준비금의 합계액

④ 제1항의 분기배당은 분기배당일 기준일 전에 발행한 주식에 대하여 동등배당한다

⑤ 제8조의2의 종류주식에 대한 분기배당은 보통주식과 동일한 배당률을 적용한다.

4. 의결권에 관한 사항

제27조(주주의 의결권)

주주의 의결권은 1주마다 1개로 한다.

제28조(상호주에 대한 의결권 제한)

회사, 회사와 회사의 자회사 또는 회사의 자회사가 다른 회사의 발행주식총수의 10

분의1을 초과하는 주식을 가지고 있는 경우 그다른 회사가 가지고 있는 이 회사의 주

식은 의결권이 없다.

제29조(의결권의 불통일행사)

① 2이상의 의결권을 가지고 있는 주주가 의결권의 불통일행사를 하고자 할 때에는

회일의 3일 전에 회사에 대하여 서면으로 그 뜻과 이유를 통지하여야 한다.

② 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의 신

탁을 인 수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니

하다.

제30조(의결권의 대리행사)

① 주주는 대리인으로 하여금 그 의결권을 행사하게 할 수 있다.

② 제 1항의 대리인은 주주총회 개시전에 그 대리권을 증명하는 서면(위임장)을 제출

하여야 한다.

III. 투자위험요소

1. 사업위험

당사는 자동차용 부품 전문생산업체로서 자동차의 내장제품인 헤드라이너, ISO DASH PAD 등의 NVH 부품 및 DOOR TRIM과 자동차의 엔진제어부품인 냉각수온조절장치, 엔진룸 흡차음제 및 커버 등을 생산하여 현대자동차(주) 및 기아자동차(주)의국내 및 해외법인, VW, 당사 유럽법인에 공급하고 있습니다.

아울러 당사는 2018년 5월 엔브이에이치원방테크를 설립하였으며, 2018년 6월 엔브이에이치원방테크가 HVAC(Heating, Ventilation, Air Conditioning) 전문 엔지니어링 업체인 (주)원방테크를 인수하여 산업용 클린룸, 바이오 클린룸, 드라이룸, HVAC & UTILITY 부문에서 초기 기술자문, 설계, 시공, 감리, 기자재 구매 및 검사, 시운전 및 운영지도, 기류해석 및 개선 등에 대한 토탈 솔루션을 삼성전자 및 SK하이닉스등 국내외 주요 반도체 생산업체 및 휴대전화, 2차전지, 바이오 업체 등에 공급하고 있습니다.

그리고, 당사는 2019년 3월 원방삼현을 설립하였으며, 교량 전문 업체인 삼현비엔

이를 인수함으로써 교량거더산업에 진출하게 되었습니다. 당사의 사업영역은 사회간접자본인 도로나 철도에서 중요한 시설물인 교량을 제작하여 공급 및 설치하는 것으로,주요 수요처는 국토교통부의 5대 지방국토관리청을 비롯하여 한국도로공사, 한국철도시설공단 등의 공기업과 지방자치단체입니다.

| [주요 제품 및 서비스별 매출액 및 매출 비중(연결 기준)] |

| (단위: 천원, %) |

| 사업부문 | 구 분 | 2023년 1분기 | 2022년 | 2021년 | 2020년 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | |||

| 자동차 부품 |

한국 | H/L, NVH 외 | 162,392,963 | 52.3% | 532,008,692 | 43.2% | 469,804,842 | 44.0% | 396,165,749 | 41.3% |

| 중국 | H/L, NVH 외 | 2,182,585 | 0.7% | 24,653,604 | 2.0% | 23,838,886 | 2.2% | 35,890,124 | 3.7% | |

| 인도 | H/L, NVH 외 | 47,620,810 | 15.3% | 195,004,918 | 15.9% | 136,453,900 | 12.8% | 100,531,316 | 10.5% | |

| 러시아 | D/T 외 | 263,234 | 0.1% | 18,448,631 | 1.5% | 78,821,546 | 7.4% | 70,421,315 | 7.3% | |

| 기타 | 기타 | 23,602,502 | 7.6% | 71,081,573 | 5.8% | 48,792,905 | 4.5% | 29,311,200 | 3.1% | |

| 소 계 | 236,062,094 | 76.0% | 841,197,418 | 68.4% | 757,712,079 | 70.9% | 632,319,704 | 65.9% | ||

| 환경에너지 (클린룸 사업 및 교량거더사업) |

한국 | 클린룸 등 | 59,333,804 | 19.1% | 289,004,809 | 23.5% | 210,057,371 | 19.7% | 218,658,843 | 22.8% |

| 중국 | 클린룸 등 | 6,220,095 | 2.0% | 15,919,682 | 1.3% | 15,077,238 | 1.4% | 15,286,736 | 1.6% | |

| 기타 | 클린룸 등 | 9,084,224 | 2.9% | 83,884,743 | 6.8% | 85,962,736 | 8.0% | 92,784,955 | 9.7% | |

| 소 계 | 74,638,123 | 24.0% | 388,809,234 | 31.6% | 311,097,345 | 29.1% | 326,730,534 | 34.1% | ||

| 합계 | 310,700,217 | 100.0% | 1,230,006,652 | 100.0% | 1,068,809,424 | 100.0% | 959,050,238 | 100.0% | ||

| (출처: 당사 사업보고서) |

| 가. 국내외 경기변동에 따른 전반적인 사업환경 악화 위험 당사는 자동차 부품의 생산 및 클린룸 공사 사업을 주력으로 영위하고 있습니다. 당사가 영위하는 자동차 부품의 생산은 전방산업인 완성차 산업과 유기적으로 연관되어 있고 매우 높은 사업 연동성을 보이고 있으며, 클린룸 공사 사업은 전방산업인 반도체 및 디스플레이 산업의 투자규모에 영향을 받습니다. 전방산업인 완성차 산업, 디스플레이 및 반도체산업은 환율, 경제성장률 등 거시경제 상황이 매출에 미치는 영향이 매우 큽니다. 특히, 클린룸 사업에 영향을 주는 디스플레이 및 반도체와 같은 전방산업은 변화하는 속도가 매우 빠르고 글로벌 경제 상황, 기술 발전 속도, 각국의 무역정책 등에 의해 업황의 변동이 매우 크며, 투자 규모에 따라 매출도 크게 변동하는 모습을 보이고 있습니다. 2022년에는 러시아-우크라이나 전쟁 심화, 글로벌 인플레이션에 따른 美 금리인상 확대 등 세계적으로 경제 불확실성이 심화되었습니다. 특히, 글로벌 자동차 시장은 중국 락다운 등에 의한 원자재 및 부품 공급망 불안 장기화 여파로 더딘 회복세를 보였습니다. 2021년 글로벌 반도체 시장 및 디스플레이 산업은 COVID-19로 인한 비대면 환경 가속화 등에 따른 각종 전자제품 등의 이례적인 수요 증가에 힘입어 호실적을 기록하였으나, COVID-19 팬데믹,글로벌 주요국가의 기준금리의 인상, 러시아-우크라이나 전쟁 장기화 등의 요소는 당사 실적에 부정적인 영향을 미칠 수 있습니다. 향후 글로벌 경기가 침체될 경우 당사가 영위하는 사업에도 부정적인 영향을 끼칠수 있으므로, 당사의 사업에 영향을 끼치는 글로벌 경제 침체에 관한 상황을 투자자께서는 유의하시어 투자에 임하시기 바랍니다. |

당사는 자동차 부품의 생산 및 클린룸 공사 사업을 주력으로 영위하고 있습니다. 당사가 영위하는 자동차 부품의 생산은 대체로 완성차의 특정모델 생산을 전제로 하는 경우가 대부분이므로, 전방산업인 완성차 산업과 유기적으로 연관되어 있고 매우 높은 사업 연동성을 보이고 있으며, 클린룸 공사 사업은 전방산업인 반도체 및 디스플레이 산업의 투자규모에 영향을 받습니다. 주로 반도체 및 디스플레이 제조 관련 사업을 영위하는 기업을 대상으로 제조 시설 구축을 위해 공기청정도 제어설비 등 당사의 클린룸 제품이 납품 및 설치되기 때문입니다.

전방산업인 완성차 산업은 시장 경기변동에 영향을 많이 받는 산업으로 환율, 경제성장률 등 거시경제 상황이 매출에 미치는 영향이 매우 큽니다. 2020년부터 완성차 산업에 큰 영향을 준 COVID-19의 확산세가 현재 진정되는 국면에 진입되었지만, 2022년에는 러시아-우크라이나 전쟁 심화, 글로벌 인플레이션에 따른 美 금리인상 확대등 세계적으로 경제 불확실성이 심화되었습니다. 특히, 글로벌 자동차 시장은 중국 락다운 등에 의한 원자재 및 부품 공급망 불안 장기화 여파로 더딘 회복세를 보였습니다. 하지만, 세계적인 긴축기조에 따른 기준금리 인상 기조로 자본조달비용이 대폭증가한 현 상황에서, 제조업 위주의 경제활동 둔화가 장기화될 경우 투자 이연 및 소비자의 소비 위축 등으로 인하여 완성차 산업에 부정적인 영향을 미칠 수 있습니다.

클린룸 사업에 영향을 주는 디스플레이, 반도체 등과 같은 전방산업은 변화하는 속도가 매우 빠르며 글로벌 경제 상황, 기술 발전 속도, 각국의 무역정책 등에 의해 업황의 변동이 매우 크며, 투자 규모에 따라 매출도 크게 변동하는 모습을 보이고 있습니다. 반도체 및 디스플레이 기술이 초미세공정으로 발전하고 있어 클린룸의 대체 기간이 짧아지고 있으며, 고도화된 기술에 맞추어 클린룸을 업그레이드하거나 교체해야 하기에 전방산업의 시장 변동이나 기술 변화 주기에 따라 클린룸 사업의 매출도 변동하는 모습을 보이고 있습니다.

COVID-19로 인한 비대면 환경 가속화, 실내 활동시간 및 재택근무 확대 등에 따라 TV, 통신, IT인프라에서 개인용 컴퓨터 및 각종 전자제품의 수요가 증가하였으며 이로 인해 2021년 글로벌 반도체 시장 및 디스플레이 산업은 호실적을 기록하였습니다이와 같은 이례적인 수요에 힘입어 향후 반도체 및 디스플레이 전방산업은 국내외 메이저 기업을 중심으로 대규모의 설비투자가 이루어지며 성장할 전망입니다. 그러나 COVID-19 팬데믹, 글로벌 주요국가의 기준금리의 인상, 러시아-우크라이나 전쟁 장기화 등의 요소는 당사 실적에 부정적인 영향을 미칠수 있습니다.

2023년 01월 국제통화기금(IMF)이 발표한 '세계경제전망(World Economic Outlook)'에 따르면, 2022년 세계 경제성장률은 3.4%를 기록한 것으로 추정되며, 2023년에는 2.9%를 기록하며 성장이 둔화되었다가, 2024년에는 3.1%의 성장률을 기록하며 반등할 것으로 전망됩니다. IMF는 인플레이션 대응을 위한 금리 인상, 러시아-우크라이나 전쟁 지속에도 불구하고, 중국의 리오프닝에 따른 경기 회복 기대감과 미국 및 유로존 등 주요국의 예상 외 견조한 소비 및 투자 가능성 등을 언급하며, 2023년 경제성장률을 직전 전망치(2022년 10월) 2.7% 대비 0.2%p 상향한 2.9%로 전망하였습니다.

권역별로 살펴보면 미국, 유로존 등 주요 선진국의 경제 성장률은 1.2% 수준으로 특히 낮게 나타나고 있으나, 견조한 내수 및 에너지 도매 가격 하락으로 인해 작년 10월전망 대비 0.1%p 상향되었습니다. 한국은 선진국 중에서는 상대적으로 높은 1.7% 수준의 성장률을 기록할 것으로 전망되고 있으나, 이는 2022년 대비 0.9%p, 2022년 10월 전망 대비 0.3%p 감소한 수치로 거시적인 경제성장 관점에서 긍정적인 요인으로 판단하기는 어렵습니다.

신흥개발도상국의 경우, 세계 및 선진국에 비해 상대적으로 높은 성장률을 유지 가능할 것으로 보이며 2022년과 비교해 2023년 및 2024년 각각 0.1%p, 0.3%p 증가한 성장률을 기록할 것으로 전망하고 있습니다.

| [세계 경제성장률 전망치] |

| (단위 : %, %p) |

| 경제성장률 | 2022년 | 2023년 | 2024년 | ||||

|---|---|---|---|---|---|---|---|

|

'22.10월 |

'23.01월 (B) |

조정폭 (B-A) |

'22.10월 (C) |

'23.01월 (D) |

조정폭 (D-C) |

||

| 세계 | 3.4 | 2.7 | 2.9 | 0.2 | 3.2 | 3.1 | -0.1 |

| 선진국 | 2.7 | 1.1 | 1.2 | 0.1 | 1.6 | 1.4 | -0.2 |

| 미국 | 2.0 | 1.0 | 1.4 | 0.4 | 1.2 | 1.0 | -0.2 |

| 유로존 | 3.5 | 0.5 | 0.7 | 0.2 | 1.8 | 1.6 | -0.2 |

| 한국 | 2.6 | 2.0 | 1.7 | -0.3 | 2.7 | 2.6 | -0.1 |

| 신흥개도국 | 3.9 | 3.7 | 4.0 | 0.3 | 4.3 | 4.2 | -0.1 |

| 중국 | 3.0 | 4.4 | 5.2 | 0.8 | 4.5 | 4.5 | - |

| (출처: IMF, World Economic Outlook(2023.01)) |

한편, 한국은행은 2023년 2월 발간한 경제전망보고서에서 국내 경제성장률을 2022년 2.6%, 2023년 1.6%, 2024년 2.4%로 예상하였습니다. 2023년 국내 경제는 글로벌 경기둔화, 금리상승 등의 영향으로 상반기 중 부진한 성장흐름을 이어갈 것으로 전망하였습니다. 2023년 하반기 이후에는 중국 및 IT산업 경기 회복 등으로 경제가 점차 나아질 것으로 예상되지만, 경기 불확실성은 다소 높은 상황으로 민간소비는 실질구매력 둔화, 대출 원리금 상환부담 증대 등으로 회복세가 완만할 것으로 전망하였습니다. 설비투자는 글로벌 경기둔화와 금융비용 증대 등의 영향으로 부진할 것이며,건설투자는 주택경기 둔화, SOC예산 감소 등이 하방요인으로 작용할 것이라 전망하였습니다. 또한 상품수출은 글로벌 경기부진으로 당분간 둔화흐름이 이어지다가 하반기 이후 중국ㆍIT산업 경기 회복 등에 힘입어 점차 개선될 것으로 전망하였습니다.

| [국내 경제 전망치] |

| (단위: 전년동기대비, %) |

| 구분 | 2022년 | 2023년(E) | 2024년(E) | ||||

|---|---|---|---|---|---|---|---|

| 상반기 | 하반기 | 연간 | 상반기 | 하반기 | 연간 | 연간 | |

| GDP | 3.0 | 2.2 | 2.6 | 1.1 | 2.0 | 1.6 | 2.4 |

| 민간소비 | 4.1 | 4.6 | 4.4 | 3.3 | 1.3 | 2.3 | 2.4 |

| 설비투자 | -6.4 | 5.4 | -0.7 | 3.2 | -8.9 | -3.1 | 3.6 |

| 지식재산생산물투자 | 4.6 | 5.0 | 4.8 | 3.6 | 3.5 | 3.5 | 3.5 |

| 건설투자 | -4.5 | -2.6 | -3.5 | 0.1 | -1.5 | -0.7 | 0.4 |

| 상품수출 | 6.0 | 0.3 | 3.1 | -4.0 | 5.0 | 0.5 | 3.4 |

| 상품수입 | 5.3 | 3.9 | 4.6 | -0.4 | -0.1 | -0.2 | 3.1 |

| (출처: 한국은행, 한국은행 경제전망보고서(2023.02)) |

이처럼 최근 국내외 경제는 러시아-우크라이나 전쟁으로 인한 지정학적 리스크, 가파른 금리 인상으로 인한 금융 불안정성 확대, 경기 침체 우려 등 국내외 경제에 영향을 미칠 수 있는 불확실성이 존재하고 있으며, 이를 해결하기 위한 각국 정부와 중앙은행의 정책의 향방 또한 예측하기 어려운 상황입니다. 경제 성장세는 전반적으로 낮아졌으며 인플레이션 추세가 다소 완화되긴 하였으나, 주요국의 금리 인상 및 긴축 기조는 지속되고 있습니다. 이에 따른 가계의 이자비용 부담으로 인한 가처분 소득 및 소비 여력 위축이 내수 판매 둔화로 이어지며, 국내 자동차 산업 및 클린룸 사업의업황 부진으로 귀결될 우려가 있습니다. 또한, 주요 완성차 시장인 미국, 중국, 유럽 등의 글로벌 경기 둔화, 미-중 무역분쟁, 신흥국의 금융위기에 따른 글로벌 경기의 불확실성 증대는 글로벌 자동차 수요 감소로 이어질 수 있습니다.

향후 경기 침체 현상이 심화된다면 민간 소비 위축, 설비투자 지연, 수출 감소 등의 경제 지표 악화함에 따라 향후 자동차 산업경제 또한 변동가능성이 있으며, 이는 자동차 산업을 주요 전방산업으로 두고 있는 당사 영업환경에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이러한 경기 불확실성에 대한 리스크 요인의 추이에 유의해주시기 바랍니다. 이외에도 예상치 못한 요인으로 인하여 글로벌 소비 심리 위축 등 국내외 거시경제 상황 악화로 당사의 전방산업인 반도체 및 디스플레이 산업 투자가 감소하여 당사의 영업환경에 부정적인 영향을 미칠 수 있는 바 투자자께서는 전방산업의 업황 추이에 유의해 주시기 바랍니다.

| 나. 경기변동에 따른 완성차 산업(전방산업)에 관련된 위험 당사의 제품은 자동차 부품으로서 전방시장인 완성차 산업의 경기 흐름에 밀접한 영향을 받고 있습니다. 대표적인 내구 소비재인 자동차의 수요는 경기 변동과 밀접한 관계를 맺고 있습니다. 특히, 자동차 보급이 일정 수준 이상 도달한 이후 자동차 수요와 경기와의 상관 관계는 더욱 뚜렷해지고 있습니다. 경기 침체기에는 투자 위축과 고용 감소로 인해 소비가 둔화되면서 중산층 이하의 지출에 크게 영향을 미치며, 자동차 수요는 다른 소비재 대비 크게 감소하는 특성을 나타냅니다. 최근 러시아-우크라이나 전쟁의 여파로 유럽산 자동차 부품 수급에 추가 차질이 있었으며 중국 내 COVID-19 변이 확산에 따른 락다운으로 시장판매 감소에 영향이 있었습니다. COVID-19의 진정세를 예상하기 어려운 상황에서 이러한 팬데믹 사태가 장기화 혹은 악화될 경우 국내외 경제의 불확실성 확대 및 경기 회복 지연으로 이어질 수 있으며, 이는 완성차 업체의 생산량 감소 및 업황 부진으로 이어져 당사의 영업실적 및 재무성과에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. |

자동차 사업 관련, 당사는 완성차 업체의 ODM 주문방식에 따라 제품을 생산 및 제공하며, 주요 제품은 내장재 부품인 헤드라이너, NVH부품, DOOR TRIM, 유량 제어 밸브 등이 있습니다.

당사의 제품은 자동차 부품으로서 전방시장인 완성차 산업의 경기 흐름에 밀접한 영향을 받고 있습니다. 자동차 산업은 철강, 비철금속, 고무, 합성수지, 유리, 섬유 등 여러 가지 재료를 기반으로 단순부품에서 정밀가공부품에 이르기까지 각기 다른 생산공정을 거쳐 만들어진 2~3만 여개의 부품을 조립하여 완성품을 생산하는 복합 기술집약적 산업입니다. 따라서 소재와 부품생산에 관련된 철강금속공업, 기계공업, 전기전자공업, 석유화학공업, 석유공업 등과 밀접한 관련을 맺고 있으며 생산유발 파급효과가 매우 큰 산업으로 타산업으로부터 중간재를 구매하여 최종 수요재인 자동차를 완성하는 사업 특성상 후방연쇄효과(Background Linkage Effects)가 매우 높습니다. 따라서 관련 산업의 뒷받침이 없으면 자동차 산업의 육성과 균형있는 발전을 기할 수가 없게 됩니다. 또한, 자동차 산업에는 높은 수준의 기술력과 막대한 설비투자 그리고 지속적인 R&D 투자가 필수적이며, 이에 따라 규모의 경제 효과가 뚜렷합니다.

당사가 영위하는 자동차 부품산업은 전방산업인 자동차 산업의 경기흐름에 연동되어있습니다. 대표적인 내구 소비재인 자동차의 수요는 경기 변동과 밀접한 관계를 맺고있습니다. 특히, 자동차 보급이 일정 수준 이상 도달한 이후 자동차 수요와 경기와의상관 관계는 더욱 뚜렷해지고 있습니다. 경기 침체기에는 투자 위축과 고용 감소로 인해 소비가 둔화되면서 중산층 이하의 지출에 크게 영향을 미치며, 자동차 수요는 다른 소비재 대비 크게 감소하는 특성을 나타냅니다.

국내 완성차 업체의 생산 추이를 살펴보면, 자동차 생산대수가 2016년 이후 지속적으로 감소하는 추세를 보이고 있으며, 특히 2020년의 경우 COVID-19에 따른 판매 위축과 주요 부품 조달 차질 등에 따라 전년 대비 11.2% 감소한 3,507천대의 생산수량을 기록하였으며, 수출은 약 21.4% 감소하였습니다. 2021년에는 장기화된 COVID-19 영향과 차량용 반도체 수급난이 겹쳐 2021년 국내 자동차 생산은 전년 대비 0.2% 감소한 3,515천대를 기록하였으나, 경기 부양책 및 전 세계적인 백신 공급 등의 긍정적인 요인에 힘입어 수출은 8.2% 증가하였습니다. 2022년 역시 수출단가가 높은 고급 브랜드 승용차와 친환경차 수출이 크게 증가하고, 고환율에 따른 가격경쟁력 등으로 공급자 우위 시장이 형성됨에 따라 2022년 자동차 수출은 전년동기 대비 10.1% 증가한 2,246천대를 기록하였습니다. 다만, 내수의 경우 차량용 반도체 수급난 장기화, 코로나 재확산, 공급망 차질 등의 여파로 인하여 차량 출고 지연이 지속되며 공급이 수요를 충족시키지 못함에 따라 전년 대비 다소 부진했던것으로 추정됩니다.

최근 국내 자동차 생산, 내수 판매, 수출 추이는 다음과 같습니다.

| [국내 자동차 생산, 내수판매, 수출 추이] |

| (단위: 만대, %) |

| 구분 | 생산 | 내수 | 수출 | |||

|---|---|---|---|---|---|---|

| 대수 | 증감률 | 대수 | 증감률 | 대수 | 증감률 | |

| 2023(F) | 3,711 | 2.0% | 1,425 | 2.5% | 2,286 | 1.8% |

| 2022(E) | 3,640 | 5.1% | 1,390 | -3.5% | 2,246 | 10.1% |

| 2021 | 3,515 | 0.2% | 1,470 | -8.8% | 2,042 | 8.2% |

| 2020 | 3,507 | -11.2% | 1,611 | 4.6% | 1,887 | -21.4% |

| 2019 | 3,951 | -1.9% | 1,540 | -0.8% | 2,401 | -2.0% |

| 2018 | 4,028 | -2.1% | 1,552 | -0.5% | 2,449 | -3.2% |

| 2017 | 4,115 | -2.7% | 1,560 | -2.5% | 2,529 | -3.5% |

| 2016 | 4,229 | -7.2% | 1,600 | 0.7% | 2,622 | -11.8% |

| (출처: 한국자동차산업협회(KAMA)) | |

| 주) | 중대형상용차 포함 |

당사는 자동차 부품업체로서 완성차 업체의 생산실적이 당사의 실적에 중요한 영향을 미치고 있으며, 만약 향후 경기 침체로 인해 자동차에 대한 수요가 감소할 경우 당사의 매출 실적에도 부정적인 영향을 미칠 수 있습니다. 특히, 향후 COVID-19의 진정세를 예상하기 어려운 상황에서 이러한 팬데믹 사태가 장기화 혹은 악화될 경우 국내외 경제의 불확실성 확대 및 경기 회복 지연으로 이어질 수 있으며, 이는 완성차 업체의 생산량 감소 및 업황 부진으로 이어져 당사의 영업실적 및 재무성과에 부정적인영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다.

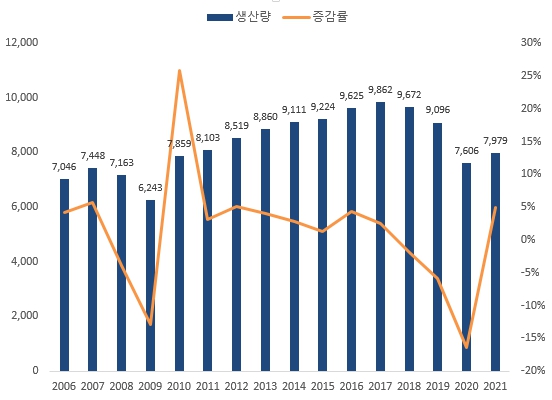

한편, 2020년 세계 자동차 생산량은 COVID-19에 따른 판매 위축, 주요부품 조달 차질 등으로 2019년 생산량 9,096만대 대비 16.4% 감소한 7,606만대로 역성장하였습니다. 2021년 세계 자동차 생산량은 COVID-19 여파 지속과 차량용 반도체 수급난에도 불구하고 전년대비 약 5% 증가한 7,979만대입니다. 최근 러시아-우크라이나 전쟁의 여파로 유럽산 자동차 부품 수급에 추가 차질이 있었으며 중국 내 COVID-19변이 확산에 따른 락다운으로 시장판매 감소에 영향이 있었습니다.

| [세계 자동차 생산량 및 증감율 추이] |

| (단위: 만대) |

|

|

세계 자동차 생산량 및 증감률 추이 |

| (출처: 한국자동차산업협회(KAMA)) |

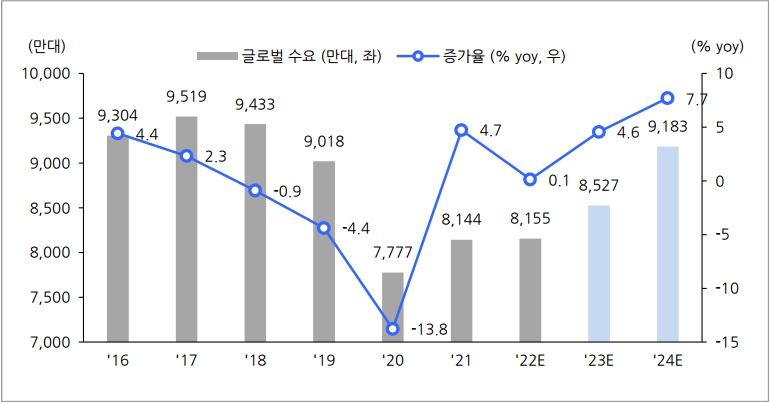

글로벌 자동차 수요는 2023년 및 2024년 4.56% 및 7.69% 증가할 것으로 전망됩니다. 중국은 2022년 일시적인 구매세 인하(2022년 6월~2022년 12월)로 인한 선수요 효과로 2023년 판매량이 감소할 것으로 예상되나, 2023년의 경우 전반적으로 차량용 반도체 공급차질 완화에 따라 본격적인 자동차 생산 및 수요 증가가 시작될 것으로 예상됩니다. 다만, 반도체 공급차질의 개선 여부 및 시점에는 불확실성이 존재하며, 팬데믹 이후 각국 통화 정책의 긴축 전환으로 글로벌 경기 침체가 예견되며 고물가, 고금리가 신규 수요를 일부 제한할 것으로 전망됩니다. 아울러, 러시아-우크라이나 전쟁의 장기화로 인한 지속적인 부품 공급차질 및 판매량 감소의 가능성을 배제할수 없습니다

| [2020-2024 지역별 자동차 수요 전망] |

| (단위: 만대, %) |

| 국가 | 자동차 판매(만대) | 증감률 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 2020 | 2021 | 2022 | 2023 | 2024 | 2021 | 2022 | 2023 | 2024 | |

| 전세계 | 7,777 | 8,144 | 8,155 | 8,527 | 9,183 | 4.71 | 0.15 | 4.56 | 7.69 |

| 중국 | 2,445 | 2,549 | 2,738 | 2,624 | 2,781 | 4.25 | 7.41 | (4.16) | 5.98 |

| 미국 | 1,450 | 1,490 | 1,384 | 1,542 | 1,642 | 2.76 | (7.11) | 11.42 | 6.49 |

| 유럽 | 1,374 | 1,374 | 1,299 | 1,370 | 1,540 | 0.00 | (5.46) | 5.47 | 12.41 |

| 일본 | 454 | 440 | 414 | 459 | 491 | (3.08) | (5.91) | 10.87 | 6.97 |

| 인도 | 281 | 354 | 446 | 454 | 445 | 25.98 | 25.99 | 1.79 | (1.98) |

| 브라질 | 196 | 198 | 192 | 207 | 231 | 1.02 | (3.03) | 7.81 | 11.59 |

| 러시아 | 160 | 167 | 62 | 83 | 110 | 4.38 | (62.87) | 33.87 | 32.53 |

| 한국 | 186 | 169 | 163 | 176 | 185 | (9.14) | (3.55) | 7.98 | 5.11 |

| 기타 | 1,231 | 1,402 | 1,457 | 1,612 | 1,758 | 13.89 | 3.92 | 10.64 | 9.06 |

| (출처: LMC, GBIC, 현대차증권) |

| [2023-2024 글로벌 자동차 수요 전망] |

| (단위: 만대,%) |

|

|

2023-2024 글로벌 자동차 수요 전망 |

| (출처: LMC(2022.3Q), 현대차증권) |

이처럼 국내외 자동차 시장은 글로벌 공급망과 정치, 경제적 변수에 영향을 받고 있습니다. 차량용 반도체 수급 불균형이 해소될 경우 자동차 생산량은 전년 대비 회복할 것으로 전망되나 예상보다 자동차 생산량 회복이 더딜 경우 당사의 매출액 감소나 수익성 악화 가능성이 있습니다. 따라서 자동차 산업과 관련하여 지속적인 모니터링이 필요하오니 투자자께서는 유의하시기 바랍니다.

| 다. 완성차 업체에 대한 높은 의존도 위험 자동차산업은 적정 수준의 생산규모를 유지하고 생산원가를 절감시켜 가격경쟁력을 확보하는 규모의 경제(Economics of Scale)가 뚜렷한 산업으로, 각 국가마다 소수의 완성차 업체 위주의 과점 체제를 구축하고 있으며, 자동차 부품산업은 제품 개발단계에서부터 최종 생산단계에 이르기까지 이러한 자동차 산업과 불가분의 관계를 가지고 있습니다국내 자동차 업계 가치사슬은 완성차 업계를 정점으로 과도하게 수직 계열화된 양상을 보이고 있으며, 이는 전체 자동차 생산의 원가 절감 및 효율성 증대에 기여하고 부품사에게 안정적인 공급선을 확보해주는 장점이 있는 반면, 부품사의 교섭력을 약화시켜 완성차 기업에 대한 의존도를 심화시키고 장기적으로는 경쟁력을 더 약화시키는 결과를 초래하게 됩니다. 당사는 헤드라이너, NVH부품, DOOR TRIM, 유량 제어 밸브 등 자동차 내장재 부품을 제조하고 있으며, 현대, 기아, 한국지엠, KG모빌리티 등 국내 완성차 업체에 부품을 납품하는 핵심협력사로서 완성차 업체와의 긴밀한 유대관계를 유지해오고 있습니다. 이에 따라 경기 침체에 따른 소비 둔화로 인해 크게 감소할 수 있는 대표적인 내구재인 자동차 수요 감소에 따라 직접적인 악영향을 받을 수 있습니다. 특히, COVID-19 팬데믹, 글로벌 주요국가의 기준금리의 인상, 러시아-우크라이나 전쟁 장기화 등의 요소는 당사 실적에 부정적인 영향을 미칠수 있으며, 향후 글로벌 경기가 침체될 경우 완성차 업체에 편중된 매출 구조로 인해 자동차 부품업체에 대한 발주 감소 및 당사의 영업실적에 부정적인 영향을 미칠 수있으므로 투자자께서는 이 점 유의하시기 바랍니다. |

자동차산업은 높은 수준의 기술력과 막대한 규모의 설비 투자, 지속적인 개발비 투자가 소요됨에 따라 적정 수준의 생산규모를 유지하고 생산원가를 절감시켜 가격경쟁력을 확보하는 규모의 경제(Economics of Scale)가 뚜렷한 산업입니다. 특히, 자동차산업은 대규모 자본이 투입되는 장치산업의 특성으로 인해 각 국가마다 소수의 완성차 업체 위주의 과점 체제를 구축하고 있으며, 일정 규모의 양산 설비를 구축하는데 막대한 비용이 투입되어야 하며, 진입 이후 제품 출시까지 최소 4~5년이 소요됨에 따라 막대한 자금력을 갖춘 대기업이라 하더라도 시장 진입 이후 성공할 가능성이 높지 않은 진입장벽이 높은 특성을 보이고 있습니다.

자동차 부품산업은 제품 개발단계에서부터 최종 생산단계에 이르기까지 자동차 산업과 불가분의 관계를 가지고 있습니다. 특히, 자동차 산업의 경쟁력 제고를 위해서는 상호 긴밀한 협력 관계의 유지 및 효율적인 분업 생산 체제의 구축이 필수적이며, 국내의 경우 현대차와 기아차가 주축이 되어 이를 실행하고 있습니다.

자동차 부품산업은 대표적인 복합산업으로서 기능, 제조공정, 사용 소재 등에 따라 시장이 매우 세분화되어 있으며, 품목별 하위 시장의 특성에 따라 경쟁강도, 진입장벽, 대체제 위협, 전후방 교섭력 등이 매우 다양하게 나타나고 있습니다. 특히, 자동차 부품의 생산은 A/S(After-sales Service) 부품 등 일부 경우를 제외하면 대체로 완성차 업체의 특정 모델 생산을 전제로 이루어지는 경우가 대부분이며, 이에 따라 자동차 부품산업은 자동차 산업과 유기적으로 연결되어 있어 매우 높은 사업 연동성을 나타내는 특징이 있습니다.

자동차 부품산업은 완성차 업체에 부품을 공급하는 OEM 부품 공급과 교체 및 수리를 위해 보수용 부품을 생산하여 도매업자에게 공급하는 보수용 A/S 부품 공급, 그리고 해외시장으로의 수출 부품 공급과 같이 크게 3가지로 구분됩니다.

OEM은 완성차 업체나 1차 밴더 등에 납품하면서 발생하는 매출이며, AS와 수출은 각각 운행차량의 유지, 보수 관련 매출과 해외 완성차 업체에 대한 직수출 매출입니다. 부품업체의 총 매출 규모는 완성차 업체의 생산량 증대에 힘입어 견조한 성장세를 시현해 왔으나, 아직까지는 수출보다는 OEM의 내수 부분에 대한 매출 비중이 높게 나타나고 있습니다. 이러한 거래 집중도로 인해 완성차업체의 실적부진이 가시화될 경우 협력부품회사의 연쇄적인 수익성 악화 및 부실가능성이 증대될 수 있습니다.

| [자동차부품산업 구분 및 수요결정 요인] |

| 매출구분 | 주요 수요결정 요인 | 납품처 |

|---|---|---|

| OEM | 국내자동차 생산대수 부품수입 비중 완성차업체의 부품 외주비율 |

국내 완성차업체 국내 모듈부품업체 국내 기타부품업체 |

| A/S | 국내자동차 보유대수 자동차 사고율 부품 내구성 |

국내 완성차업체 부품 대리점 |

| 수출 | 해외완성차업체의 부품조달 정책 국산부품의 품질 및 가격경쟁력 국산자동차의 해외운행대수 |

해외 완성차업체 및 부품업체 해외A/S 대리점 국내완성차 해외법인 등 |

| (출처: 한국자동차산업협동조합(KAICA)) |

한국자동차산업협동조합(KAICA)에 따르면, 2021년 자동차 부품산업의 매출액은 전년 대비 10.7% 증가한 80조 7,427억원으로서, 이 중 OEM 55조 2,215억원(68.4%), A/S 3조 8,655억원(4.8%), 수출 21조 6,557억원(26.8%)으로 나타났습니다.

| [국내 자동차부품 시장의 매출실적 분석] |

| (단위: 억원, %) |

| 연도 | 부품 매출실적 | 증감율(%) | |||

|---|---|---|---|---|---|

| OEM | A/S | 수출 | 합계 | ||

| 2021 | 552,215 | 38,655 | 216,557 | 807,427 | 10.7 |

| 2020 | 509,089 | 35,636 | 184,808 | 729,533 | -4.2 |

| 2019 | 506,312 | 35,442 | 219,387 | 761,141 | 6.5 |

| 2018 | 467,190 | 32,708 | 214,525 | 714,423 | -1.7 |

| 2017 | 472,985 | 33,109 | 220,843 | 726,937 | -4.2 |

| 2016 | 466,784 | 32,675 | 259,511 | 758,970 | 0.8 |

| 2015 | 484,810 | 33,937 | 219,645 | 738,392 | -3.7 |

| 2014 | 519,993 | 31,200 | 215,857 | 767,050 | 2.5 |

| 2013 | 507,352 | 30,441 | 210,510 | 748,303 | -0.3 |

| 2012 | 519,732 | 30,184 | 199,443 | 750,359 | 10.6 |

| 2011 | 516,293 | 30,978 | 130,912 | 678,183 | 15.2 |

| (출처: 한국자동차산업협동조합(KAICA), 한국자동차산업협회(KAMA)) | |

| 주1) | 보수용은 1차협력업체만을 대상으로 추정한 실적으로 타이어, 밧데리 등 별도의 유통구조를 가진 품목은 제외함 |

| 주2) | 수출은 산업통상자원부 MTI Code 자동차부품 실적에서 완성차회사의 Spare Parts 수출액과 KD 수출액을 제외하고 원화로 환산 |

| 주3) | 증권신고서 제출일 기준 2022년 수치는 발표되지 않아 기재를 생략함 |

또한, 한국자동차산업협동조합에 의하면 2021년말 기준 완성차 업체와 직접 거래하고 있는 1차 자동차부품 업체 수는 732개사이며, 이 중 중소기업 수가 435개사(59.4%), 대기업 수가 297개사(40.6%)로 여전히 중소기업의 비중이 높은 것으로 나타나고 있습니다. 기술력 및 자본의 축적을 이룬 일부 기업들이 대형화되고 있기는 하나, 대부분의 자동차 부품업체들은 기술력이 열위한 상태로, 부품설계 및 개발과 관련하여 완성차 업계에 대한 높은 의존도로 인해 협상력이 열위에 있을 수 밖에 없는 상황입니다.

| [1차 자동차 부품사 기업규모별 업체수] |

| (단위 : 개, %) |

| 년도 | 대기업 | 중소기업 | 계 | 증감률 |

|---|---|---|---|---|

| 2021 | 297 | 435 | 732 | -1.6 |

| 2020 | 266 | 478 | 744 | -9.7 |

| 2019 | 269 | 555 | 824 | -0.8 |

| 2018 | 257 | 574 | 831 | -2.4 |

| 2017 | 245 | 606 | 851 | -0.8 |

| 2016 | 242 | 616 | 858 | -2.8 |

| 2015 | 241 | 642 | 883 | 0.5 |

| 2014 | 231 | 648 | 879 | -2.1 |

| 2013 | 229 | 669 | 898 | 1.2 |

| 2012 | 205 | 682 | 887 | 0.1 |

| 2011 | 149 | 737 | 886 | -1.4 |

| (출처: 한국자동차산업협동조합(KAICA), 한국자동차산업협회(KAMA)) | |

| 주1) | 중소기업 기준 : 3개년도 평균매출액 1,000억원 이하(2015. 1. 1부터 적용) ※ 중소기업 제외 기준: 자산총액 5,000억원 이상, 상호출자제한집단 또는 채무보증제한기업집단에 속하는 회사, 자산총액 5천억원 이상 법인이 주식 30% 이상 소유한 경우 등 |

| 주2) | 증권신고서 제출일 기준 2022년 수치는 발표되지 않아 기재를 생략함 |

국내 자동차 업계 가치사슬은 완성차 업계를 정점으로 과도하게 수직 계열화된 양상을 보이고 있으며, 이는 ① 완성차 기업 주도로 차량이 기획ㆍ개발되고 부품사에게 일감이 분배되는 관행 ② 완성차 기업이 부품사들의 원재료를 일괄 구매해주는 사급가공 관행 등에서 기인하고 있습니다. 이러한 완성차 중심의 수직계열화 구조는 전체자동차 생산의 원가 절감 및 효율성 증대에 기여하고 부품사에게 안정적인 공급선을확보해주는 장점이 있는 반면, 부품사의 교섭력을 약화시켜 완성차 기업에 대한 의존도를 심화시키고 장기적으로는 경쟁력을 더 약화시키는 결과를 초래하게 됩니다.

국내 완성차 업체가 현대, 기아, KG모빌리티, 르노코리아자동차 등의 대기업 위주로 구성된 것과는 달리, 자동차 부품산업은 대규모 투자가 필요한 일부 품목을 제외하고는 대부분 중소기업 위주의 시장구조를 형성하고 있으며, 이는 자동차 구조 상 작은 부품들과 각각의 작은 부품들 별로 제조공정, 소재, 기술수준 등이 상이하여 다품종 생산의 특성을 지니고 있기 때문입니다. 특히, 영세한 중소형 부품기업들은 1~2개의 완성차 업체에만 단품 위주로 납품하는 형태를 보이고 있으며, 이는 제품설계(부품개발 포함), 생산(원자재 확보, 원가개선), 판매, 자금 측면에서 완성차 업체에 대한 의존도를 심화시켜 완성차 업체에 종속되는 요인이 되고 있습니다. 특히, 2021년 기준 국내 자동차 부품업체의 매출은 90%가 현대차 그룹 관련 납품으로서, 한국지엠 및 르노코리아자동차 의 부진에 따라 부품사의 현기차 의존도는 심화되는 모습을 보이고 있습니다. 이와 같이 자동차 부품회사의 편중된 매출구조로 인해 경기 둔화로 인한 완성차 업체의 실적 악화는 자동차 부품업체에도 그대로 전가될 수밖에 없는 구조입니다.

| [완성차업체 매출액(국내기준) 대비 부품업체의 납품액 비중] |

| (단위: 억원, %) |

| 구분 | 2021년 | 2020년 | 2019년 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 납품액 | 납품액 비중 |

매출액 | 납품액 | 납품액 비중 |

매출액 | 납품액 | 납품액 비중 |

|

| 현대 | 556,051 | 287,727 | 51.7 | 506,610 | 264,189 | 52.1 | 491,557 | 253,995 | 51.7 |

| 기아 | 409,796 | 211,282 | 51.6 | 343,623 | 184,328 | 53.6 | 338,578 | 177,042 | 52.3 |

| 한국지엠 | 69,739 | 25,259 | 36.2 | 84,975 | 32,064 | 37.7 | 84,538 | 36,788 | 43.5 |

| 르노코리아자동차 | 38,599 | 13,042 | 33.8 | 34,008 | 11,412 | 33.6 | 46,777 | 16,959 | 36.3 |

| KG모빌리티 | 24,172 | 11,668 | 48.3 | 29,298 | 15,375 | 52.5 | 36,263 | 18,088 | 49.9 |

| 대우버스 | - | - | - | - | - | - | 3,127 | 1,342 | 42.9 |

| 타타대우 | 8,807 | 3,237 | 36.7 | 5,493 | 1,721 | 31.3 | 5,378 | 2,098 | 39.0 |

| 합계 | 1,004,007 | 552,215 | 49.9 | 1,004,007 | 509,089 | 50.7 | 1,006,218 | 506,312 | 50.3 |

| (출처: 한국자동차산업협동조합(KAICA), 한국자동차산업협회(KAMA)) | |

| 주) | 증권신고서 제출일 기준 2022년 수치는 발표되지 않아 기재를 생략함 |

당사는 헤드라이너, NVH부품, DOOR TRIM, 유량 제어 밸브 등 자동차 내장재 부품을 제조하고 있으며, 현대, 기아, 한국지엠, KG모빌리티 등 국내 완성차 업체에 부품을 납품하는 핵심 협력사로서 완성차 업체와의 긴밀한 유대관계를 유지해오고 있습니다. 이에 따라 완성차 업체와 높은 사업 연동성을 지니고 있는 자동차 부품업체는 경기 침체에 따른 소비 둔화로 인해 크게 감소할 수 있는 대표적인 내구재인 자동차 수요 감소에 따라 직접적인 악영향을 받을 수 있습니다. 특히, COVID-19 팬데믹, 글로벌주요국가의 기준금리의 인상, 러시아-우크라이나 전쟁 장기화 등의 요소는 당사 실적에 부정적인 영향을 미칠 수 있으며, 향후 글로벌 경기가 침체될 경우 완성차 업체에 편중된 매출 구조로 인해 자동차 부품업체에 대한 발주 감소 및 당사의 영업실적에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다.

| 라. 다각화된 경쟁구도 및 신흥국 업체들의 성장에 따른 위험 자동차 부품업체는 완성차 업체와 긴밀한 협력 관계 구축이 필수적이며, 이로 인해 일반적으로 비교적 장기간의 유대관계가 형성되어 있습니다. 또한, 자동차의 특정 모델을 공동개발하고 생산하는 과정에서 기존 부품업체가 생산하는 품목의 상호 호환이 어려운 경우가 대부분이며, 일반적으로 금형의 개발, 생산설비의 확보 등에 장기간 시간이 소요되는 특성을 가지고 있어, 특정 차종에 대한 특정 부품의 납품이 해당 차종의 단종 시점까지 중장기적으로 이루어지고, 여타 부품소재산업에 비해 거래의 안정성 또한 높은 편입니다. 당사는 현대차그룹과 지속적으로 긴밀한 협력관계를 유지해 나가고 있고 지속적인 연구개발을 통해 고품질의 자동차 부품을 납품하고 있음에 따라, 최근 출시된 전기차를 포함하여 신차에 대한 부품을 꾸준히 수주해 나가고 있습니다. 또한, 완성차 업체와 개발 및 생산하고 있는 부품에 대해서는 Life Cycle 기간 동안 신규경쟁사의 진입 없이 안정적으로 양산하는 특성이 있어 신규 경쟁사 진입으로 인한 당사의 시장점유율 하락 가능성은 제한적일 것으로 판단하고 있습니다. 그럼에도 불구하고 향후 기존 경쟁업체가 생산시설을 확장하거나 과도한 저가 수주를 통한 공격적인 전략으로 시장경쟁이 심화될 경우 완성차업체로부터의 수주감소로 이어져 당사의 매출실적 및 수익성에 부정적인 영향이 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 당사는 자동차 부품 산업 외에 클린룸 산업에서도 시공 실적과 업력 등을 인정받아 우량한 대기업으로부터 안정적으로 수주에 성공하고 있습니다. 그럼에도 불구하고 전방산업의 확장에 따른 신규 경쟁사의 진입 가능성 또한 존재하는 상황으로, 우수한 신규 경쟁사의 시장 진입 성공 시 당사의 시장 점유율은 감소할 가능성이 있습니다. 당사는 경쟁우위를 확보하기 위해 매출처와의 관계 유지, FFU 및 외조기 모듈화 개발 등 신기술 개발, 해외 현지 선제적 진출 등을 통해 대응하고 있으나, 시장 경쟁 심화에 따른 위험 역시 존재할 수 있음을 투자자께서는 유의하시기 바랍니다. |

[자동차 부품산업]

자동차 부품산업은 대표적인 복합산업으로서 기능, 제조공정, 사용 소재 등에 따라 시장이 매우 세분화되어 있으며, 품목 별 하위 시장의 특성에 따라 경쟁강도, 진입장벽, 대체제 위협, 전후방 교섭력 등이 매우 다양하게 나타나고 있습니다. 자동차 부품은 단순 철주조품부터 고도의 기술력을 필요로 하는 전장부품 등 그 구성이 매우 다양하며, 필요 기술수준 및 자본수준의 편차가 높은 수준입니다. 또한, 자동차의 특정 모델을 공동개발하고 생산하는 과정에서 기존 부품업체가 생산하는 품목의 상호 호환이 어려운 경우가 대부분이며, 일반적으로 금형의 개발, 생산설비의 확보 등에 장기간 시간이 소요되는 특성이 있습니다. 이와 같은 특성으로 인하여 자동차 부품업체와 완성차 업체의 긴밀한 협력 관계 구축은 필수적이며, 이로 인해 일반적으로 비교적장기간의 유대관계가 형성되어 있을 뿐만 아니라, 여타 부품소재산업에 비해 거래의 안정성도 높은 편입니다.

당사의 주력제품인 헤드라이너 및 NVH부품은 일정 규모의 생산시설을 갖추기 위해서 비교적 높은 투자비용이 요구되므로 신규 진입이 용이하지 않습니다. 특히 헤드라이너는 자동차의 인테리어에 중요한 역할을 하므로 고객사의 품질에 대한 요구 수준이 매우 높은 편입니다. 이러한 품질을 확보하기 위해서는 연구개발 장비 및 인력을 확보하여야 하며 지속적인 연구개발자금이 투입되어야 합니다. 이러한 상황에서 품질 및 제품 개발 능력이 뒤쳐진 후발 업체가 등장하여 당사의 판매 및 수익성에 미치는 영향은 제한적일 것으로 판단됩니다.

향후 글로벌 자동차부품 업계는 미국, 일본, 유럽의 3강 축에서 한국, 중국 등 신흥 부품업체들이 포함된 다각화된 경쟁구도가 형성될 것으로 전망되고 있으며, 이러한 구조에서는 업체의 규모보다는 품질과 가격 경쟁력이 부품업체들의 성장에 있어 중요한 요소로 작용할 것으로 전망됩니다. 2021년 기준 세계 주요 자동차부품업체 현황은 아래와 같습니다.

| [글로벌 주요 자동차 부품업체 현황] |

| (단위: 억달러) |

| 순위 | 업체명 | 국적 | 매출액 | 주요부품 |

|---|---|---|---|---|

| 1 | 로버트 보쉬 | 독일 | 491 | 엔진시스템, 샤시, 전장부품 |

| 2 | 덴소 | 일본 | 436 | 파워트레인 제어 시스템, 공조 |

| 3 | ZF 프리드리히샤펜 | 독일 | 393 | 변속기, 조향장치, 서스펜션 |

| 4 | 마그나 인터내셔널 | 캐나다 | 362 | 파워트레인, 내외장, 차체 |

| 5 | 아이신 세이키 | 일본 | 335 | 변속기, 엔진부품, 차체 |

| 6 | 현대모비스 | 한국 | 291 | 샤시, 칵핏모듈, 브레이크, 조향 |

| 7 | 포비아 | 독일 | 259 | 시트, 칵핏모듈, 도어판넬 |

| 8 | 컨티넨탈 | 독일 | 242 | 타이어, 샤시, 전장, 시트 부품 |

| 9 | 바스프 | 독일 | 214 | 석유화학 부품 |

| 10 | 리어 | 미국 | 193 | 시트, 계기판, 전장 |

|

32 |

현대트랜시스 |

한국 |

75 |

파워트레인, 시트 |

|

36 |

현대위아 |

한국 |

66 |

엔진, 샤시모듈 |

|

37 |

한온시스템 |

한국 |

64 |

공조 |

|

48 |

HL만도 |

한국 |

45 |

제동, 조향, 현가 장치 ADAS |

| (출처: Automotive News, 2022년 글로벌 100대 부품기업(OEM판매기준) (2022. 06)) |

당사는 완성차 업체의 ODM 주문 방식에 따라 부품을 생산·판매하고 있으며, 주요 판매처는 현대자동차, 기아자동차, 한국GM, KG모빌리티 등 입니다. 당사는 부품의 대부분을 현대자동차 및 기아자동차에게 판매하고 있으며, 일부 부품은 한국GM과 KG모빌리티에게도 판매하고 있습니다. 특히, 당사는 현대차그룹과 지속적으로 긴밀한 협력관계를 유지해 나가고 있고 지속적인 연구개발을 통해 고품질의 자동차 부품을 납품하고 있음에 따라, 최근 출시된 전기차를 포함하여 신차에 대한 부품을 꾸준히 수주해 나가고 있습니다. 또한, 완성차 업체와 개발 및 생산하고 있는 부품에 대해서는 Life Cycle 기간 동안 신규경쟁사의 진입 없이 안정적으로 양산하는 특성이 있어 신규 경쟁사 진입으로 인한 당사의 시장점유율 하락 가능성은 제한적일 판단하고 있습니다.

그럼에도 불구하고 향후 기존 경쟁업체가 생산시설을 확장하거나 과도한 저가 수주를 통한 공격적인 전략으로 시장경쟁이 심화될 경우 완성차업체로부터의 수주감소로이어져 당사의 매출실적 및 수익성에 부정적인 영향이 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다.

[클린룸 산업]

당사는 2018년 5월 엔브이에이치원방테크를 설립, 2018년 6월 엔브이에이치원방테크가 HVAC(Heating, Ventilation, Air Conditioning) 전문 엔지니어링 업체인 (주)원방테크를 인수하여 산업용 클린룸, 바이오 클린룸, 드라이룸, HVAC & UTILITY 부문으로 나누어 초기 기술자문, 설계, 시공, 감리, 기자재 구매 및 검사, 시운전 및 운영지도, 기류해석 및 개선 등 각각의 부문에 대한 토탈 솔루션을 삼성전자 및 SK하이닉스 등 국내외 주요 반도체 생산업체 및 휴대전화, 2차전지, 바이오 업체 등에 공급하고 있습니다. 클린룸 및 드라이룸산업은 수주산업으로 분류되며 국내에서는 메이저 반도체 및 디스플레이 업체인 삼성전자, 삼성디스플레이, SK하이닉스, LG디스플레이에 계약, 생산, 시공 관련 매출이 이루어지고 있으며 해외에서도 국내와 동일한 업체 및 현지 베터리 제조업체에 대해 매출이 발생하고 있습니다.

당사의 매출은 대부분 우량한 대기업으로부터 발생하고 있으나 매출처 내 경쟁사가 존재합니다. 또한, 발주 요청 시 사업 특성상 발주 기업이 시공 실적과 업력 등을 중요하게 평가하는 경향이 있어 현재 해당 사업에는 진입장벽이 존재하는 상황이며 소수 업체만 수주 관련 제안 요청서를 받고 있습니다.

| [당사 및 경쟁회사 요약 재무현황 비교] |

| (단위: 백만원) |

| 구분 | 당사 | S사 | 당사 | S사 |

|---|---|---|---|---|

| 기준연도 | 2022년 | 2021년 | ||

| 회계기준 | K-IFRS | K-IFRS | ||

| 클린룸 관련 매출액 | 319,546 | 369,342 | 251,767 | 225,469 |

| (출처: 당사 사업보고서) |

| 주1) 증권신고서 제출일 현재 당사와 상기 경쟁사가 국내 주요 우량 기업의 클린룸 수주를 대부분 점유하고 있어 국내 클린룸 시장에서 과점 체제를 구축하고 있습니다. |

그럼에도 불구하고 전방산업의 확장에 따른 신규 경쟁사의 진입 가능성 또한 존재하는 상황으로, 우수한 신규 경쟁사의 시장 진입 성공 시 당사의 시장 점유율은 감소할 가능성이 있습니다. 당사는 경쟁우위를 확보하기 위해 매출처와의 관계 유지, FFU 및 외조기 모듈화 개발 등 신기술 개발, 해외 현지 선제적 진출 등을 통해 대응하고 있으나, 시장 경쟁 심화에 따른 위험 역시 존재할 수 있음을 투자자께서는 유의하시기 바랍니다.

| 마. 납품단가 인하 압력 위험 특정 완성차 메이커에 종속된 전속적인 납품거래 구조는 구조적으로 전방교섭력을 취약하게 하는 주 요인으로 작용하고 있으며, 이러한 낮은 교섭력으로 인하여 대부분 부품사는 상시화된 단가압력을 받고 있습니다. 최근 3개년간 당사의 주요 제품별 판매단가를 볼 때 헤드라이너, NVH 부품은 지속적으로 가격이 상승한 반면, 이외 나머지 제품은 유사 또는 지속적으로 하락하는 모습을 보이는 등 제품 유형별로 판매단가의 추세 변동에 차이를 보이고 있습니다. 당사는 개별 부품 별로 매년 일정 비율의 단가 인하를 반영하여 납품하고 있으나, 신규 제품의 납품에 따른 단가 상승 효과로 인해 완성차 업체로부터 단가 인하 압력은 높지 않은 편이며,오히려 완성차의 고급화 전략에 따라 자동차 부품의 단가는 높아지는 경향을 보이기도 힙니다. 또한, 당사는 제품 단가 인하에 대비하여 공정 개선이나 원가절감 노력 등을 통하여 수익률 감소를 상쇄시키고자 노력하고 있으며, 상대적으로 마진이 높은 신차의 부품 납품을 통해 수익성을 개선하고 있습니다. 다만, 당사의 이러한 노력에도 불구하고 향후 글로벌 경기 하락으로 인해 완성차 업체들이 추가적으로 가격을 낮추거나 구조조정을 모색하는 가운데 이러한 납품가격 인하 압력은 지속될 것으로 예상됩니다. 특히 완성차 수요 감소 또는 완성차업체 간의 가격 경쟁력 확보 노력 심화로 인해 자동차 부품업체에 대한 납품단가 인하 압력이 증가하고 당사가 이러한 단가인하 압력에 효과적으로 대응하지 못할 경우, 당사의 수익성에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. |

세계 경기 침체로 인한 자동차 시장의 성장률이 둔화되면서, 글로벌 자동차 시장에서의 경쟁은 더욱 치열해지고 있습니다. 특히, 자동차부품 산업은 제한된 수의 완성차 업체에게 제품을 공급하기 때문에 완성차 업체들은 이러한 경쟁에서 우위를 점하기 위해 더욱 강력한 원가경쟁력을 확보하려 노력하고 있고, 더 높은 품질의 제품을 더 낮은 가격에 제공받기를 원하고 있습니다.

이러한 원가경쟁력을 확보하기 위하여 완성차 업체들은 일반적으로 매년 납품되는 제품에 대한 가격 적정성을 평가하고 납품가격 합리화를 추진하는 경우가 있습니다. 글로벌 완성차 업체들은 그 매출 규모가 크고 부품 구매력이 매우 큰데 반해, 자동차부품 업체들은 제품별로 매우 세분화되어 한정된 수의 완성차 업체들과 거래를 하기 때문에 구조적으로 완성차 업체와 대비하여 가격 협상력이나 교섭력은 낮은 편입니다. 특히, 규모가 작고 기술력이 취약한 부품사일수록 단일 완성차업체 전속 납품의 성향을 보이고 있으며, 이처럼 특정 완성차 메이커에 종속된 전속적인 납품거래 구조는 구조적으로 전방교섭력을 취약하게 하는 주 요인으로 작용하고 있습니다. 이러한 낮은 교섭력으로 인하여 대부분 부품사는 상시화된 단가압력을 받고 있습니다. 그러나 이러한 단순한 단가인하는 원천적으로 자동차 부품 회사의 낮은 수익성의 한계 요인을 가지고 있으며, 이를 극복하기 위해 최근 완성차 업계는 설계단계에서부터 부품사를 참여시켜 원가절감을 시도하고 있습니다. 따라서 부품기업 입장에서는 기존의 단가인하 부담을 흡수하여 수익성을 확보할 수 있는 원가경쟁력 및 규모의 경제를 확보할 수 있는 투자능력뿐 아니라 향후 개발단계 참여를 통하여 원가절감에 기여할 수 있는 기술개발 능력이 동시에 요구되고 있습니다.

당사의 주요 매출처는 현대자동차, 기아자동차, 한국지엠 등 완성차업체이며, 특히현대자동차, 기아자동차에 대한 매출은 2020년, 2021년, 2022년, 2023년 1분기 기준 각각 83.85%, 80.64%, 72.22%, 73.84%를 차지하고 있습니다.

| [자동차부품사업부문 당사의 최근 3개년 및 2023년 1분기 거래처별 매출 비중 현황(연결기준)] |

| (단위: 백만원, %) |

| 구분 | 2023년 1분기 | 2022년 | 2021년 | 2020년 | ||||

|---|---|---|---|---|---|---|---|---|

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | |

| 현대자동차 | 125,170 | 53.02% | 430,378 | 51.16% | 460,537 | 60.78% | 382,887 | 60.55% |

| 기아자동차 | 49,129 | 20.81% | 177,174 | 21.06% | 150,490 | 19.86% | 147,340 | 23.30% |

| 현기차 소계 | 174,299 | 73.84% | 607,552 | 72.22% | 611,027 | 80.64% | 530,227 | 83.85% |

| 한국지엠 | 3,048 | 1.29% | 6,070 | 0.72% | 3,799 | 0.50% | 5,832 | 0.92% |

| 쌍용자동차 | 836 | 0.35% | 4,080 | 0.49% | 1,880 | 0.25% | 2,720 | 0.43% |

| 현대모비스 | 25,508 | 10.81% | 77,537 | 9.22% | 39,267 | 5.18% | 8,967 | 1.42% |

| MPA | 7,250 | 3.07% | 24,038 | 2.86% | 12,245 | 1.62% | 9,430 | 1.49% |

| 현대글로비스 | 3,304 | 1.40% | 12,033 | 1.43% | 10,616 | 1.40% | 10,830 | 1.71% |

| 기타 | 21,818 | 9.24% | 109,888 | 13.06% | 78,878 | 10.41% | 64,314 | 10.17% |

| 합계 | 236,062 | 100.00% | 841,197 | 100.00% | 757,712 | 100.00% | 632,320 | 100.00% |

| (출처: 당사 결산자료) |