|

|

대표이사 등의 확인 (20230607) |

정 정 신 고 (보고)

| 2023년 06월 08일 |

1. 정정대상 공시서류 : 투자설명서

2. 정정대상 공시서류의 최초제출일 : 2023년 06월 07일

3. 정정사유 : 행사가액 확정에 따른 정정

4. 정정사항

| 항 목 | 정정사유 | 정 정 전 | 정 정 후 | ||||||||

| 금번 정정사항은 행사가액 확정에 따른 정정사항으로서, 정정사항 확인의 편의를 위해 정정사항은 '붉은색' 글씨체를 사용하여 기재하였습니다. | |||||||||||

| [공통 정정사항] | 행사가액 확정에 따른 정정 | 행사가액 : 3,205원(예정) | 행사가액 : 3,144원(확정) | ||||||||

| 단순 기재오류 | 호가단위 미만은 절상한다. | 원단위 미만은 절상한다. | |||||||||

| ※ 요약정보 - 1. 핵심투자위험의 정정사항은 본문의 정정사항을 반영하였으며, 정오표에 별도로 기재하지 않았습니다. | |||||||||||

| 요약정보 - 2. 모집 또는 매출에 관한 일반사항 | 행사가액 확정에 따른 정정 |

(중략)

|

(중략)

|

||||||||

| 제1부 모집 또는 매출에 관한 사항 | |||||||||||

| I. 모집 또는 매출에 관한 일반사항 1. 공모개요 - 가. 공모개요 - 기타사항 |

행사가액 확정에 따른 정정 | 상기 권리행사가격은 예정 행사가액입니다. | 상기 권리행사가격은 확정 행사가격입니다. | ||||||||

| I. 모집 또는 매출에 관한 일반사항 3. 공모가격 결정방법 나. 신주인수권의 가치산정에 관한 사항 |

(주1) 정정 전 | (주1) 정정 후 | |||||||||

| II. 증권의 주요 권리내용 2. 신주인수권의 내용 등 가. 신주인수권의 내용 |

(주2) 정정 전 | (주2) 정정 후 | |||||||||

| III. 투자위험요소 3. 기타위험 가. 최대주주 지분율 희석화 관련 위험 |

(주3) 정정 전 | (주3) 정정 후 | |||||||||

| III. 투자위험요소 3. 기타위험 나. 대규모 물량 출회에 따른 주가 희석화 위험 |

(주4) 정정 전 | (주4) 정정 후 | |||||||||

(주1) 정정 전

2) 발행조건

| 신주인수권 가격 결정변수 |

신주인수권 가격 결정변수의 내용 | 비 고 |

| 기초자산 | 핸즈코퍼레이션(주) 보통주 (A143210) | - |

| 무위험이자율 | 3.230% (2023년 05월 12일 국고채 3년물 민평평균 수익률) | 주1) |

| 잔존만기 | 3년 | - |

| 현재가 | 3,395원 (2023년 05월 12일 종가) | - |

| 행사가액(예정) | 3,205원 | 주2) |

| 변동성 | ① KOSPI 및 해당기업 20영업일(1개월)의 역사적 변동성 사용 ② KOSPI 및 해당기업 60영업일(3개월)의 역사적 변동성 사용 ③ KOSPI 및 해당기업 120영업일(6개월)의 역사적 변동성 사용 ④ KOSPI 및 해당기업 250영업일(12개월)의 역사적 변동성 사용 |

주3) |

| 주1) | 무위험이자율: 2023년 05월 12일 한국금융투자협회가 발표하는 3년 만기 국고채의 시가평가 기준수익률 중 민평평균 수익률을 사용하였습니다. 본 수익률은 신주인수권부사채의 만기와 동일합니다. |

| 주2) | 행사가액: 본 사채 발행을 위한 이사회결의일 전일을 기산일로 하여, 그 기산일로부터 소급하여 산정한 다음 각목의 가액 중 가장 낮은 가액을 기준주가로 하여, 기준주가의 100%에 해당하는 가액을 행사가액으로 하되, 호가 단위 미만은 절상합니다. 단, 행사가액이 액면가액 미만일 경우 액면가액을 행사가액으로 합니다. 가. 핸즈코퍼레이션(주)의 보통주의 1개월 "가중산술평균주가"(그 기간 동안 한국거래소에서 거래된해당 종목의 총 거래금액을 총 거래량으로 나눈 가격을 말합니다. 이하 같습니다), 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액 나. 핸즈코퍼레이션(주)의 보통주의 최근일(이사회 결의일 전일) "가중산술평균주가" 다. 핸즈코퍼레이션(주)의 보통주의 "본 사채" 청약기간 개시일 전 제3거래일 "가중산술평균주가" |

| 주3) | 하기 "3) 변동성" 참조 ※ 상기 신주인수권 행사가액은 예정 행사가액으로 확정 행사가액은 청약개시일 제3거래일전 2023년 06월 07일에 확정 후 정정 공시할 예정입니다. |

3) 변동성: 변동성이 높을수록 신주인수권 가치는 상승합니다.

| 구분 | 역사적 변동성(%) | |

| KOSPI 지수 | 핸즈코퍼레이션(주) 보통주 | |

| 20영업일(1개월) | 9.21% | 39.80% |

| 60영업일(3개월) | 13.78% | 30.31% |

| 120영업일(6개월) | 15.41% | 33.59% |

| 250영업일(12개월) | 17.94% | 44.81% |

| 출처: | Bloomberg, Historical Volatility Table |

| 주1) | KOSPI 지수: KOSPI Index, 핸즈코퍼레이션(주) 보통주: 143210 KOSPI Equity |

| 주2) | 20 영업일(1개월) 기간: 2023년 05월 12일 기준 최근 20 영업일 60 영업일(3개월) 기간: 2023년 05월 12일 기준 최근 60 영업일 120 영업일(6개월) 기간: 2023년 05월 12일 기준 최근 120 영업일 250 영업일(12개월) 기간: 2023년 05월 12일 기준 최근 250 영업일 |

4) 조건별 신주인수권의 이론가치

가) KOSPI 지수

| 구분 | 1개월 | 3개월 | 6개월 | 12개월 |

| 역사적 변동성(%) | 9.21% | 13.78% | 15.41% | 17.94% |

| 신주인수권 이론가격(원) | 530.3원 | 602.6원 | 631.7원 | 678.8원 |

| 행사가 대비(%) | 16.55% | 18.80% | 19.71% | 21.18% |

나) 핸즈코퍼레이션(주) 보통주

| 구분 | 1개월 | 3개월 | 6개월 | 12개월 |

| 역사적 변동성(%) | 39.80% | 30.31% | 33.59% | 44.81% |

| 신주인수권 이론가격(원) | 1,113.4원 | 923.0원 | 988.8원 | 1,212.9원 |

| 행사가 대비(%) | 34.74% | 28.80% | 30.85% | 37.84% |

5) 가치산정 결과

가) 가치산정을 위해 사용한 블랙-숄즈의 옵션가격 결정모형 (Black & Scholes option pricing model)은 만기 시에만 행사가능한 유럽형 콜옵션가치입니다. 그러나, 가치평가 대상이 되는 금번 신주인수권은 주식에 대한 미국형 콜옵션의 일종이며, 미국형콜옵션은 만기 전 행사가능한 재량권으로 유럽형 콜옵션가치보다 높습니다. 즉, 블랙-숄즈의 옵션가격 결정모형으로 산출된 상기 가격은 보수적으로 산출되었습니다.

나) 또한, Refixing 조항은 신주인수권가치를 상승시키는 요인이나, 가치산정 시 반영하지 아니하였습니다.

다) 실제 신주인수권의 경우 신주인수권 행사시 희석(Dilution) 효과가 나타나기 때문에 신주인수권의 이론가치가 하락할 수 있습니다. 금번의 분석에서는 희석효과를 객관적으로 측정할 수가 없어, 희석효과를 고려하지 않았습니다.

라) 금번의 신주인수권 가치분석에서는 배당을 고려하지 않았습니다.

마) 블랙-숄즈 옵션가격결정모형을 기준으로 하여 상기한 자료 중 변동성을 KOSPI Index의 최근 20영업일 간의 역사적 변동성(9.21%)를 사용하여 본 신주인수권부사채 신주인수권의 이론가치를 산정한 결과 530.3원이 산출되었으며, 동 금액을 본 신주인수권부사채 신주인수권의 가치로 산정하였습니다. (신주인수권의 가치를 보수적으로 산정하기 위해 당사의 보통주 주가의 변동성이 가장 낮은 최근 20영업일 기준의 KOSPI Index 변동성을 이용하여 신주인수권의 이론가치를 산정하였습니다.)

(주1) 정정 후

2) 발행조건

| 신주인수권 가격 결정변수 |

신주인수권 가격 결정변수의 내용 | 비 고 |

| 기초자산 | 핸즈코퍼레이션(주) 보통주 (A143210) | - |

| 무위험이자율 | 3.477% (2023년 06월 07일 국고채 3년물 민평평균 수익률) | 주1) |

| 잔존만기 | 3년 | - |

| 현재가 | 3,150원 (2023년 06월 07일 종가) | - |

| 행사가액(예정) | 3,144원 | 주2) |

| 변동성 | ① KOSPI 및 해당기업 20영업일(1개월)의 역사적 변동성 사용 ② KOSPI 및 해당기업 60영업일(3개월)의 역사적 변동성 사용 ③ KOSPI 및 해당기업 120영업일(6개월)의 역사적 변동성 사용 ④ KOSPI 및 해당기업 250영업일(12개월)의 역사적 변동성 사용 |

주3) |

| 주1) | 무위험이자율: 2023년 06월 07일 한국금융투자협회가 발표하는 3년 만기 국고채의 시가평가 기준수익률 중 민평평균 수익률을 사용하였습니다. 본 수익률은 신주인수권부사채의 만기와 동일합니다. |

| 주2) | 행사가액: 본 사채 발행을 위한 이사회결의일 전일을 기산일로 하여, 그 기산일로부터 소급하여 산정한 다음 각목의 가액 중 가장 낮은 가액을 기준주가로 하여, 기준주가의 100%에 해당하는 가액을 행사가액으로 하되, 원단위 미만은 절상합니다. 단, 행사가액이 액면가액 미만일 경우 액면가액을 행사가액으로 합니다. 가. 핸즈코퍼레이션(주)의 보통주의 1개월 "가중산술평균주가"(그 기간 동안 한국거래소에서 거래된해당 종목의 총 거래금액을 총 거래량으로 나눈 가격을 말합니다. 이하 같습니다), 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액 나. 핸즈코퍼레이션(주)의 보통주의 최근일(이사회 결의일 전일) "가중산술평균주가" 다. 핸즈코퍼레이션(주)의 보통주의 "본 사채" 청약기간 개시일 전 제3거래일 "가중산술평균주가" |

| 주3) | 하기 "3) 변동성" 참조 ※ 상기 신주인수권 행사가액은 확정 행사가액입니다. |

3) 변동성: 변동성이 높을수록 신주인수권 가치는 상승합니다.

| 구분 | 역사적 변동성(%) | |

| KOSPI 지수 | 핸즈코퍼레이션(주) 보통주 | |

| 20영업일(1개월) | 9.17% | 34.09% |

| 60영업일(3개월) | 12.08% | 30.15% |

| 120영업일(6개월) | 14.75% | 31.74% |

| 250영업일(12개월) | 17.56% | 45.17% |

| 출처: | Bloomberg, Historical Volatility Table |

| 주1) | KOSPI 지수: KOSPI Index, 핸즈코퍼레이션(주) 보통주: 143210 KOSPI Equity |

| 주2) | 20 영업일(1개월) 기간: 2023년 06월 07일 기준 최근 20 영업일 60 영업일(3개월) 기간: 2023년 06월 07일 기준 최근 60 영업일 120 영업일(6개월) 기간: 2023년 06월 07일 기준 최근 120 영업일 250 영업일(12개월) 기간: 2023년 06월 07일 기준 최근 250 영업일 |

4) 조건별 신주인수권의 이론가치

가) KOSPI 지수

| 구분 | 1개월 | 3개월 | 6개월 | 12개월 |

| 역사적 변동성(%) | 9.17% | 12.08% | 14.75% | 17.56% |

| 신주인수권 이론가격(원) | 592.8원 | 630.9원 | 672.8원 | 721.0원 |

| 행사가 대비(%) | 18.85% | 20.06% | 21.39% | 22.93% |

나) 핸즈코퍼레이션(주) 보통주

| 구분 | 1개월 | 3개월 | 6개월 | 12개월 |

| 역사적 변동성(%) | 34.09% | 30.15% | 31.74% | 45.17% |

| 신주인수권 이론가격(원) | 1,036.4원 | 959.4원 | 990.5원 | 1,252.5원 |

| 행사가 대비(%) | 32.95% | 30.51% | 31.49% | 39.82% |

5) 가치산정 결과

가) 가치산정을 위해 사용한 블랙-숄즈의 옵션가격 결정모형 (Black & Scholes option pricing model)은 만기 시에만 행사가능한 유럽형 콜옵션가치입니다. 그러나, 가치평가 대상이 되는 금번 신주인수권은 주식에 대한 미국형 콜옵션의 일종이며, 미국형콜옵션은 만기 전 행사가능한 재량권으로 유럽형 콜옵션가치보다 높습니다. 즉, 블랙-숄즈의 옵션가격 결정모형으로 산출된 상기 가격은 보수적으로 산출되었습니다.

나) 또한, Refixing 조항은 신주인수권가치를 상승시키는 요인이나, 가치산정 시 반영하지 아니하였습니다.

다) 실제 신주인수권의 경우 신주인수권 행사시 희석(Dilution) 효과가 나타나기 때문에 신주인수권의 이론가치가 하락할 수 있습니다. 금번의 분석에서는 희석효과를 객관적으로 측정할 수가 없어, 희석효과를 고려하지 않았습니다.

라) 금번의 신주인수권 가치분석에서는 배당을 고려하지 않았습니다.

마) 블랙-숄즈 옵션가격결정모형을 기준으로 하여 상기한 자료 중 변동성을 KOSPI Index의 최근 20영업일 간의 역사적 변동성(9.17%)를 사용하여 본 신주인수권부사채 신주인수권의 이론가치를 산정한 결과 592.8원이 산출되었으며, 동 금액을 본 신주인수권부사채 신주인수권의 가치로 산정하였습니다. (신주인수권의 가치를 보수적으로 산정하기 위해 당사의 보통주 주가의 변동성이 가장 낮은 최근 20영업일 기준의 KOSPI Index 변동성을 이용하여 신주인수권의 이론가치를 산정하였습니다.)

(주2) 정정 전

| 항 목 | 내 용 | |

| 신주인수권행사로 인해 발행할 주식의 내용 |

주식의 종류 및 내용 | 핸즈코퍼레이션(주) 무기명식 무보증 공모 분리형 신주인수권부사채 |

| 특수한 권리 등 부여 | - | |

| 신주인수권 행사비율(%) | 100 | |

| 신주인수권 행사가액 | 기준주가 | 3,205 원 |

| 할인율(%) | - | |

| 행사가액 | 3.205 원 (예정) | |

| 산출근거 |

"본 사채" 발행을 위한 "발행회사"의 최초 이사회결의일의 전일을 기산일로 하여 소급하여 산정한 다음 각 목의 가격 중 가장 낮은 가격을 기준주가로 하여, 기준주가의 100%에 해당하는 가격을 행사가액으로 하되, 원단위 미만은 절상합니다. 단, "행사가액"이 "발행회사"의 보통주의 액면가 미만일 경우에는 "발행회사"의 보통주의 액면가를 "행사가액"으로 합니다. 나. "발행회사"의 보통주의 최근일 "가중산술평균주가" 다. "발행회사"의 보통주의 "본 사채" 청약기간 개시일 전 제3거래일 "가중산술평균주가" |

|

| (중략) | ||

| 주1) | 상기 신주인수권 행사가액은 예상 행사가액입니다. |

■ 행사가액 산정표

| (이사회 결의일: 2023년 05월 15일) | (단위: 원, 주) |

| 일자 | 가중평균주가 | 거래량(주) | 거래대금(원) |

| 2023/05/12 | 3,338원 | 45,175주 | 150,784,530원 |

| 2023/05/11 | 3,216원 | 37,176주 | 119,570,210원 |

| 2023/05/10 | 3,089원 | 6,814주 | 21,051,425원 |

| 2023/05/09 | 3,063원 | 13,274주 | 40,657,245원 |

| 2023/05/08 | 3,069원 | 10,419주 | 31,979,575원 |

| 2023/05/04 | 3,083원 | 12,117주 | 37,362,685원 |

| 2023/05/03 | 3,091원 | 20,217주 | 62,480,730원 |

| 2023/05/02 | 3,057원 | 9,536주 | 29,153,615원 |

| 2023/04/28 | 3,103원 | 25,189주 | 78,155,220원 |

| 2023/04/27 | 3,110원 | 28,804주 | 89,585,910원 |

| 2023/04/26 | 2,986원 | 31,380주 | 93,712,650원 |

| 2023/04/25 | 3,012원 | 22,015주 | 66,303,055원 |

| 2023/04/24 | 2,972원 | 24,161주 | 71,800,945원 |

| 2023/04/21 | 3,012원 | 15,619주 | 47,045,470원 |

| 2023/04/20 | 2,980원 | 62,617주 | 186,583,485원 |

| 2023/04/19 | 2,954원 | 26,245주 | 77,539,825원 |

| 2023/04/18 | 2,966원 | 23,492주 | 69,683,290원 |

| 2023/04/17 | 2,915원 | 7,819주 | 22,789,505원 |

| 2023/04/14 | 2,912원 | 35,855주 | 104,392,950원 |

| 2023/04/13 | 2,893원 | 21,079주 | 60,974,880원 |

| 1개월 가중산술평균주가(A) | 3,051원 | - | |

| 1주일 가중산술평균주가(B) | 3,226원 | - | |

| 최근일 가중산술평균주가(C) | 3,338원 | - | |

| A, B, C의 산술평균 (D=(A+B+C)/3) | 3,205원 | - | |

| 청약 3거래일전 가중산술평균주가 (E) | - | 주1) | |

| 기준주가 (F = MIN[C,D,E]) | 3,205원 | - | |

| 액면가 (G) | 100 | 주2) | |

| 행사가액 (H = MAX[F×100%, G]) | 3,205원 | 주3) | |

| 주1) | 2023년 06월 07일 확정될 예정입니다. |

| 주2) | 행사가액이 액면가 미만인 경우 행사가액 = 액면가액 |

| 주3) | 원단위 미만 절상 |

(주2) 정정 후

| 항 목 | 내 용 | |

| 신주인수권행사로 인해 발행할 주식의 내용 |

주식의 종류 및 내용 | 핸즈코퍼레이션(주) 무기명식 무보증 공모 분리형 신주인수권부사채 |

| 특수한 권리 등 부여 | - | |

| 신주인수권 행사비율(%) | 100 | |

| 신주인수권 행사가액 | 기준주가 | 3,144원 |

| 할인율(%) | - | |

| 행사가액 | 3,144원 (확정) |

|

| 산출근거 |

"본 사채" 발행을 위한 "발행회사"의 최초 이사회결의일의 전일을 기산일로 하여 소급하여 산정한 다음 각 목의 가격 중 가장 낮은 가격을 기준주가로 하여, 기준주가의 100%에 해당하는 가격을 행사가액으로 하되, 원단위 미만은 절상합니다. 단, "행사가액"이 "발행회사"의 보통주의 액면가 미만일 경우에는 "발행회사"의 보통주의 액면가를 "행사가액"으로 합니다. 나. "발행회사"의 보통주의 최근일 "가중산술평균주가" 다. "발행회사"의 보통주의 "본 사채" 청약기간 개시일 전 제3거래일 "가중산술평균주가" |

|

| (중략) | ||

| 주1) | 상기 신주인수권 행사가액은 확정 행사가액입니다. |

| (이사회 결의일: 2023년 05월 15일) | (단위: 원, 주) |

| 일자 | 가중평균주가 | 거래량(주) | 거래대금(원) |

| 2023/06/07 | 3,144원 | 3,967주 | 12,472,185원 |

| 2023/05/12 | 3,338원 | 45,175주 | 150,784,530원 |

| 2023/05/11 | 3,216원 | 37,176주 | 119,570,210원 |

| 2023/05/10 | 3,089원 | 6,814주 | 21,051,425원 |

| 2023/05/09 | 3,063원 | 13,274주 | 40,657,245원 |

| 2023/05/08 | 3,069원 | 10,419주 | 31,979,575원 |

| 2023/05/04 | 3,083원 | 12,117주 | 37,362,685원 |

| 2023/05/03 | 3,091원 | 20,217주 | 62,480,730원 |

| 2023/05/02 | 3,057원 | 9,536주 | 29,153,615원 |

| 2023/04/28 | 3,103원 | 25,189주 | 78,155,220원 |

| 2023/04/27 | 3,110원 | 28,804주 | 89,585,910원 |

| 2023/04/26 | 2,986원 | 31,380주 | 93,712,650원 |

| 2023/04/25 | 3,012원 | 22,015주 | 66,303,055원 |

| 2023/04/24 | 2,972원 | 24,161주 | 71,800,945원 |

| 2023/04/21 | 3,012원 | 15,619주 | 47,045,470원 |

| 2023/04/20 | 2,980원 | 62,617주 | 186,583,485원 |

| 2023/04/19 | 2,954원 | 26,245주 | 77,539,825원 |

| 2023/04/18 | 2,966원 | 23,492주 | 69,683,290원 |

| 2023/04/17 | 2,915원 | 7,819주 | 22,789,505원 |

| 2023/04/14 | 2,912원 | 35,855주 | 104,392,950원 |

| 2023/04/13 | 2,893원 | 21,079주 | 60,974,880원 |

| 1개월 가중산술평균주가(A) | 3,051원 | - | |

| 1주일 가중산술평균주가(B) | 3,226원 | - | |

| 최근일 가중산술평균주가(C) | 3,338원 | - | |

| A, B, C의 산술평균 (D=(A+B+C)/3) | 3,205원 | - | |

| 청약 3거래일전 가중산술평균주가 (E) | 3,144원 | 주1) | |

| 기준주가 (F = MIN[C,D,E]) | 3,144원 | - | |

| 액면가 (G) | 500 | 주2) | |

| 행사가액 (H = MAX[F×100%, G]) | 3,144원 | 주3) | |

| 주1) | 2023년 06월 07일 확정되었습니다. |

| 주2) | 행사가액이 액면가 미만인 경우 행사가액 = 액면가액 |

| 주3) | 원단위 미만 절상 |

(주3) 정정 전

| [가. 최대주주 지분율 희석화 관련 위험] 증권신고서 제출일 현재 당사 최대주주 및 특수관계인은 59.18%의 지분율을 유지하고 있습니다. 당사 최대주주 및 특수관계인은 금번 공모 신주인수권부사채 일반공모에 약 40억원을 청약 참여할 예정이나, 경쟁율에 따른 최종 배정금액은 미정입니다. 한편 당사는 2020년 9월 23 일 100억원의 전환사채(CB)와 2020년 9월 24일 120억원의 상환전환우선주(RCPS)를 발행한 바 있으며, 전액 미전환 상태에 있습니다. 해당 전환사채와 상환우선주의 전환가액은 각각 9,709원, 8,140원으로 최근 당사의 주가 수준을 감안할때 향후 주식으로 전환될 가능성은 매우 낮은 상황입니다만, 전환이 되었을 경우를 가정시 각각 1,209,921주, 1,703,577주가 출회 가능합니다. 따라서, 금번 공모 신주인수권사채, 기발행 전환사채 및 상환전환우선주의 신주인수권 및 전환권이 모두 행사될 경우, 최대주주 및 특수관계인의 지분율은 기존 59.18%에서 최대 38.65%까지 20.53%p 하락할 수 있습니다. 이렇듯 당사가 지분희석을 동반하는 자금조달을 실시할 경우, 당사 최대주주 및 특수관계인 지분율은 추가적으로 하락할 수 있으며, 최대주주의 낮은 지분율로 인해 적대적 M&A 및 외부의 경영권 취득 시도 등의 위험에 노출될 수 있습니다. |

증권신고서 제출일 현재 당사의 최대주주 및 특수관계인이 소유하고 있는 당사 주식수는 보통주 13,175,337주(약 59.18%)이며, 최대주주 승현창 대표이사가 8,942,761주(약 40.17%), 특수관계자(학산문화재단 등)가 약 4,232,576주(약 19.01%)가 보유하고 있습니다. 증권신고서 제출일 현재 최대주주 및 특수관계인은 본건 신주인수권부사채일반공모 물량 중 약 40억원을 청약할 예정이나, 청약 경쟁률에 따른 최종 배정금액은 현재로서는 미정입니다.

최대주주 및 특수관계인의 본 공모 미배정을 가정할 경우, 최대주주 및 특수관계인 지분율은 금번 신주인수권부사채(BW) 발행 후 행사가액 조정 없이 신주인수권증권 전량 행사 가정 시 약 46.22% 수준으로 하락하게 됩니다. 또한, 금번 공모 BW 시가하락에 따른 행사가액 조정 70% 반영 시 최대주주 및 특수관계인의 지분율은 42.26%까지 하락하여, 발행 전과 비교하였을 때 16.92%p 하락이 예상됩니다.

아울러 당사는 금번 신주인수권부사채(BW) 뿐만 아니라 사모로 발행한 전환사채(CB)와 상환전환우선주(RCPS)를 발행한 바 있으며, 전액 미전환 상태에 있습니다.금번 BW가 발행될 경우기발행 전환사채와 상환전환우선주는 전환가격이 조정될 예정이며, 이를 가정시 각각 1,209,921주, 1,703,577주가 출회 가능합니다.

따라서, 금번 공모 BW 및 사모 CB와 RCPS의 신주인수권 및 전환권이 행사될 경우 최대주주 및 특수관계인의 지분율은 38.65%까지 하락하며, 발행 전과 비교하였을 때 20.53%p 하락이 예상됩니다.

| [공모BW 발행에 따른 지분율 변동 시뮬레이션] |

| (단위 : 주, %) |

| 구분 | 증권신고서 제출일 기준 | BW 전환시 (리픽싱 X) |

BW 전환시 (리픽싱 70%) |

CB 전환시 (리픽싱 O) |

RCPS 전환시 (리픽싱 O) |

BW/CB/RCPS 전환시 (리픽싱 O) |

||||||

| 주식수 | 지분율 | 주식수 | 지분율 | 주식수 | 지분율 | 주식수 | 지분율 | 주식수 | 지분율 | 주식수 | 지분율 | |

| 승현창 | 8,942,761 | 40.17% | 8,942,761 | 31.37% | 8,942,761 | 28.68% | 8,942,761 | 38.10% | 8,942,761 | 37.31% | 8,942,761 | 26.23% |

| 학산문화재단 | 3,106,41 | 13.95% | 3,106,416 | 10.90% | 3,106,416 | 9.96% | 3,106,416 | 13.23% | 3,106,416 | 12.96% | 3,106,416 | 9.11% |

| 차의철 | 588,122 | 2.64% | 588,122 | 2.06% | 588,122 | 1.89% | 588,122 | 2.51% | 588,122 | 2.45% | 588,122 | 1.73% |

| 기타 특수관계자 |

538,038 | 2.47% | 538,038 | 1.89% | 538,038 | 1.73% | 538,038 | 2.29% | 538,038 | 2.24% | 538,038 | 1.58% |

| 최대주주 및 특수관계자 합계 |

13,175,33 | 59.18% | 13,175,337 | 46.22% | 13,175,337 | 42.26% | 13,175,337 | 56.13% | 13,175,337 | 54.97% | 13,175,337 | 38.65% |

| 기타주주 | 9,087,931 | 40.82% | 9,087,931 | 31.88% | 9,087,931 | 29.15% | 9,087,931 | 38.72% | 9,087,931 | 37.92% | 9,087,931 | 26.66% |

| BW/CB/RCPS 투자자 |

- | - | 6,240,249 | 21.89% | 8,912,656 | 28.59% | 1,209,921 | 5.15% | 1,703,577 | 7.11% | 11,826,154 | 34.69% |

| 발행주식수 | 22,263,268 | 100.00% | 28,503,517 | 100.00% | 31,175,924 | 100.00% | 23,473,189 | 100.00% | 23,966,845 |

100.00% | 34,089,422 | 100.00% |

| 주1) 상기 지분율 변화는 BW의 신주인수권 및 CB, 상환전환우선주의 전환권이 전량 행사되었을 시를 가정하였습니다. 주2) 상기 가정은 본건 공모BW에 최대주주 및 특수관계인의 청약 미배정을 가정하였습니다. |

(주3) 정정 후

| [가. 최대주주 지분율 희석화 관련 위험] 증권신고서 제출일 현재 당사 최대주주 및 특수관계인은 59.18%의 지분율을 유지하고 있습니다. 당사 최대주주 및 특수관계인은 금번 공모 신주인수권부사채 일반공모에 약 40억원을 청약 참여할 예정이나, 경쟁율에 따른 최종 배정금액은 미정입니다. 한편 당사는 2020년 9월 23 일 100억원의 전환사채(CB)와 2020년 9월 24일 120억원의 상환전환우선주(RCPS)를 발행한 바 있으며, 전액 미전환 상태에 있습니다. 해당 전환사채와 상환우선주의 전환가액은 각각 9,709원, 8,140원으로 최근 당사의 주가 수준을 감안할때 향후 주식으로 전환될 가능성은 매우 낮은 상황입니다만, 전환이 되었을 경우를 가정시 각각 1,209,921주, 1,703,577주가 출회 가능합니다. 따라서, 금번 공모 신주인수권사채, 기발행 전환사채 및 상환전환우선주의 신주인수권 및 전환권이 모두 행사될 경우, 최대주주 및 특수관계인의 지분율은 기존 59.18%에서 최대 38.44%까지 20.74%p 하락할 수 있습니다. 이렇듯 당사가 지분희석을 동반하는 자금조달을 실시할 경우, 당사 최대주주 및 특수관계인 지분율은 추가적으로 하락할 수 있으며, 최대주주의 낮은 지분율로 인해 적대적 M&A 및 외부의 경영권 취득 시도 등의 위험에 노출될 수 있습니다. |

증권신고서 제출일 현재 당사의 최대주주 및 특수관계인이 소유하고 있는 당사 주식수는 보통주 13,175,337주(약 59.18%)이며, 최대주주 승현창 대표이사가 8,942,761주(약 40.17%), 특수관계자(학산문화재단 등)가 약 4,232,576주(약 19.01%)가 보유하고 있습니다. 증권신고서 제출일 현재 최대주주 및 특수관계인은 본건 신주인수권부사채일반공모 물량 중 약 40억원을 청약할 예정이나, 청약 경쟁률에 따른 최종 배정금액은 현재로서는 미정입니다.

최대주주 및 특수관계인의 본 공모 미배정을 가정할 경우, 최대주주 및 특수관계인 지분율은 금번 신주인수권부사채(BW) 발행 후 행사가액 조정 없이 신주인수권증권 전량 행사 가정 시 약 46.03% 수준으로 하락하게 됩니다. 또한, 금번 공모 BW 시가하락에 따른 행사가액 조정 70% 반영 시 최대주주 및 특수관계인의 지분율은 42.03%까지 하락하여, 발행 전과 비교하였을 때 17.15%p 하락이 예상됩니다.

아울러 당사는 금번 신주인수권부사채(BW) 뿐만 아니라 사모로 발행한 전환사채(CB)와 상환전환우선주(RCPS)를 발행한 바 있으며, 전액 미전환 상태에 있습니다.금번 BW가 발행될 경우기발행 전환사채와 상환전환우선주는 전환가격이 조정될 예정이며, 이를 가정시 각각 1,209,921주, 1,703,577주가 출회 가능합니다.

따라서, 금번 공모 BW 및 사모 CB와 RCPS의 신주인수권 및 전환권이 행사될 경우 최대주주 및 특수관계인의 지분율은 38.44%까지 하락하며, 발행 전과 비교하였을 때 20.74%p 하락이 예상됩니다.

| [공모BW 발행에 따른 지분율 변동 시뮬레이션] |

| (단위 : 주, %) |

| 구분 | 증권신고서 제출일 기준 | BW 전환시 (리픽싱 X) |

BW 전환시 (리픽싱 70%) |

CB 전환시 (리픽싱 O) |

RCPS 전환시 (리픽싱 O) |

BW/CB/RCPS 전환시 (리픽싱 O) |

||||||

| 주식수 | 지분율 | 주식수 | 지분율 | 주식수 | 지분율 | 주식수 | 지분율 | 주식수 | 지분율 | 주식수 | 지분율 | |

| 승현창 | 8,942,761 | 40.17% | 8,942,761 | 31.24% | 8,942,761 | 28.53% | 8,942,761 | 38.09% | 8,942,761 | 37.30% | 8,942,761 | 26.09% |

| 학산문화재단 | 3,106,416 | 13.95% | 3,106,416 | 10.85% | 3,106,416 | 9.91% | 3,106,416 | 13.23% | 3,106,416 | 12.96% | 3,106,416 | 9.06% |

| 차희철 | 588,122 | 2.64% | 588,122 | 2.05% | 588,122 | 1.88% | 588,122 | 2.50% | 588,122 | 2.45% | 588,122 | 1.72% |

| 기타 특수관계자 |

538,038 | 2.42% | 538,038 | 1.88% | 538,038 | 1.72% | 538,038 | 2.29% | 538,038 | 2.24% | 538,038 | 1.57% |

| 최대주주 및 특수관계자 합계 |

13,175,337 | 59.18% | 13,175,337 | 46.03% | 13,175,337 | 42.03% | 13,175,337 | 56.12% | 13,175,337 | 54.96% | 13,175,337 | 38.44% |

| 기타주주 | 9,087,931 | 40.82% | 9,087,931 | 31.75% | 9,087,931 | 28.99% | 9,087,931 | 38.71% | 9,087,931 | 37.91% | 9,087,931 | 26.51% |

| BW/CB/RCPS 투자자 |

- | - | 6,361,323 | 22.22% | 9,086,778 | 28.98% | 1,215,214 |

5.18% | 1,710,863 |

7.14% | 12,012,855 |

35.05% |

| 발행주식수 | 22,263,268 | 100.00% | 28,624,591 |

100.00% | 31,350,046 |

100.00% | 23,478,482 |

100.00% | 23,974,131 |

100.00% | 34,276,123 | 100.00% |

| 주1) 상기 지분율 변화는 BW의 신주인수권 및 CB, 상환전환우선주의 전환권이 전량 행사되었을 시를 가정하였습니다. 주2) 상기 가정은 본건 공모BW에 최대주주 및 특수관계인의 청약 미배정을 가정하였습니다. |

(주4) 정정 전

| [나. 대규모 물량 출회에 따른 주가 희석화 위험] 본 신주인수권부사채의 청약에 참여하셔서 배정받으신 신주인수권증권의 행사를 통해 신주를 취득하실 경우 주식과 동일한 위험을 가지게 되기 때문에 유념하여 주시기 바랍니다. 본 신주인수권부사채 발행으로 200억원 규모의 신주인수권이 발행될 예정이며, 확정 행사가액 3,205원을 기준으로 전량 행사 시 6,240,250주가 추가로 유통될 수 있습니다. 이는 신고서 제출일 현재, 발행주식총수(보통주 22,263,268주)의 약 28.03%에 해당하며 사채발행일 이후 1개월이 되는 날(2023년 07월 15일)부터 행사가 가능합니다. 이와 같이 금번 신주인수권부사채의 신주인수권 행사가능 시점 이후 대규모 물량 출회로 인한 주가희석화가 발생할 수 있으며, 유통물량 증가에 따른 수급부담으로 주가에 부정적인 영향을 줄 가능성이 있으니 투자자들께서는 이 점 유의하시기 바랍니다. |

본 신주인수권부사채의 청약에 참여하셔서 배정받으신 신주인수권증권의 행사를 통해 신주를 취득하실 경우 주식과 동일한 위험을 가지게 되기 때문에 유념하여 주시기 바랍니다.

| [공모BW 발행에 따른 EPS 변동 시뮬레이션] |

| (단위 : 주, 원) |

| 구분 | 2023.03.31 보통주식수 |

BW 전환시 (리픽싱 X) |

BW 전환시 (리픽싱 70%) |

CB 전환시 (리픽싱 O) |

RCPS 전환시 (리픽싱 O) |

BW/CB/RCPS 전환시 (리픽싱 O) |

| 주식수 | 21,481,226 | 27,721,475 | 30,393,882 | 22,691,147 | 23,184,803 | 33,307,380 |

| 주당순이익(EPS) | 464 | 360 | 328 | 440 | 430 | 300 |

본 신주인수권부사채 발행으로 200억원 규모의 신주인수권이 발행될 예정이며, 확정 행사가액 3,205원을 기준으로 전량 행사 시 6,240,249주가 추가로 유통될 수 있습니다. 이는 신고서 제출일 현재, 발행주식총수(보통주 22,263,268주)의 약 28.03%에 해당하며 사채발행일 이후 1개월이 되는 날(2023년 07월 15일)부터 행사가 가능합니다.

(주4) 정정 후

| [나. 대규모 물량 출회에 따른 주가 희석화 위험] 본 신주인수권부사채의 청약에 참여하셔서 배정받으신 신주인수권증권의 행사를 통해 신주를 취득하실 경우 주식과 동일한 위험을 가지게 되기 때문에 유념하여 주시기 바랍니다. 본 신주인수권부사채 발행으로 200억원 규모의 신주인수권이 발행될 예정이며, 확정 행사가액 3,144원을 기준으로 전량 행사 시 6,361,323주가 추가로 유통될 수 있습니다. 이는 신고서 제출일 현재, 발행주식총수(보통주 22,263,268주)의 약 28.57%에 해당하며 사채발행일 이후 1개월이 되는 날(2023년 07월 15일)부터 행사가 가능합니다. 이와 같이 금번 신주인수권부사채의 신주인수권 행사가능 시점 이후 대규모 물량 출회로 인한 주가희석화가 발생할 수 있으며, 유통물량 증가에 따른 수급부담으로 주가에 부정적인 영향을 줄 가능성이 있으니 투자자들께서는 이 점 유의하시기 바랍니다. |

본 신주인수권부사채의 청약에 참여하셔서 배정받으신 신주인수권증권의 행사를 통해 신주를 취득하실 경우 주식과 동일한 위험을 가지게 되기 때문에 유념하여 주시기 바랍니다.

| [공모BW 발행에 따른 EPS 변동 시뮬레이션] |

| (단위 : 주, 원) |

| 구분 | 2023.03.31 보통주식수 |

BW 전환시 (리픽싱 X) |

BW 전환시 (리픽싱 70%) |

CB 전환시 (리픽싱 O) |

RCPS 전환시 (리픽싱 O) |

BW/CB/RCPS 전환시 (리픽싱 O) |

| 주식수 | 21,481,226 | 28,624,591 | 31,350,046 | 23,473,189 | 23,966,844 | 34,263,543 |

| 주당순이익(EPS) | 464 | 349 | 318 | 425 | 416 | 291 |

본 신주인수권부사채 발행으로 200억원 규모의 신주인수권이 발행될 예정이며, 확정 행사가액 3,144원을 기준으로 전량 행사 시 6,361,323주가 추가로 유통될 수 있습니다. 이는 신고서 제출일 현재, 발행주식총수(보통주 22,263,268주)의 약 28.57%에 해당하며 사채발행일 이후 1개월이 되는 날(2023년 07월 15일)부터 행사가 가능합니다.

위 정정사항외에 모든 사항은 2023년 06월 07일자로 당사가 제출한 설명서와 동일하오니 이를 참고하시기 바랍니다. |

투 자 설 명 서

2023년 06월 07일 |

|

| ( 발 행 회 사 명 ) 핸즈코퍼레이션 주식회사 |

|

| ( 증권의 종목과 발행증권수 ) 핸즈코퍼레이션(주) 제2회 무기명식 이권부 무보증 신주인수권부사채 |

|

| ( 모 집 또는 매 출 총 액 ) 금 이백억원정(\20,000,000,000원) |

|

| 1. 증권신고의 효력발생일 : |

2023년 06월 07일 |

| 2. 모집가액 : |

금 이백억원정(\20,000,000,000원) |

| 3. 청약기간 : |

2023년 06월 12일 ~ 2023년 06월 13일 |

| 4. 납입기일 : |

2023년 06월 15일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : DB금융투자 주식회사 → 서울특별시 영등포구 국제금융로8길 32(여의도동) | |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) DB금융투자 주식회사 |

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인 (20230607) |

【 본 문 】

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 |

[가. 경제성장률 둔화에 따른 위험] [사. 환율 변동에 따른 위험] 자동차 부품산업은 환율 변동에 따라 실적의 영향을 받으며, 당사는 국제적으로 영업활동을 수행하고 있으므로 환율 변동에 따라 수출채산성 및 해외법인 원화표시 이익 등에 영향을 받고 있습니다. 특히, 당사의 외환위험은 미래예상거래와 인식된 자산 및 부채에 관련하여 발생하고 있습니다. 당사는 USD, EUR, CNY의 외화로 보유 중인 자산 및 부채 등으로 인해 환율 변동 위험에 노출되어 있으며, 따라서 경기변동에 민감한 현지통화의 예상치 못한 급격한 환율 변동에 따라 당사의 실적에 부정적인 영향이 있을 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

|

| 회사위험 | [가. 계속기업 가정의 불확실성에 따른 위험] 당사는 2021년과 2022년에 연속해서 대규모의 당기순손실이 발생하였습니다. 2022년말에는 유동부채 잔액이 유동자산 잔액을 2,227억원 초과하며, 유동비율이 61.89%까지 하락하며 불안정한 재무상태가 지속되고 있습니다. 당사의 회계감사인은 당사의 2022년 감사보고서상에 대규모손실 및 현저히 저하된 유동비율로 인해 감사의견 '적정' 의견을 부여하였으나, 강조사항으로 계속기업으로서의 존속능력에 유의적인 의문을 제기할 만한 불확실성이 존재함을 피력하고 있습니다. 2023년 1분기에는 대규모 적자사유가 해소되었으나, 여전히 유동부채가 유동자산을 2,049억원 초과하고 있어 계속기업으로서의 존속능력에 불확실성이 존재함을 강조하고 있습니다. 향후 당사의 영업 실적 및 재무상태가 악화될 경우, 당사의 계속기업으로서의 존속 능력에 대한 불확실성은 더욱 증대될 수 있고, 그 결과 당사의 자산과 부채를 정상적인 영업활동 과정을 통하여 장부가액으로 회수하거나 상환하지 못할 수도 있습니다. 투자자께서는 이점 반드시 유념하시어 투자에 임하시길 바랍니다. [나. 영업실적 악화 관련 위험 ] 당사는 2019년 12월 발생한 COVID-19의 여파로 인해 2020년 영업이익은 (-)52억원으로 적자전환하였습니다. 2021년에는 차량용 반도체 수급난, 화재로 인한 생산차질 및 운송비 증가, 연료비용 상승 등으로 501억원의 영업적자와 693억원의 당기순손실을 기록하였고, 2022년에도 이러한 영향이 지속되며 667억원의 영업손실과 778억원의 당기순손실을 기록하였습니다. 2023년 1분기에는 완성차 시장의 완만한 회복세와 더불어 반도체 수급난과 물류비용이 안정되며, 영업이익 3억원 및 당기순이익 97억원을 기록하며 흑자전환하였습니다. 하지만 주요 원재료 가격의 상승, 운반비 상승, 경기침체로 인한 자동차 수요둔화, 차량용 반도체 수급, COVID19과 같은 요인들이 다시 비우호적인 상황으로 전개된다면 향후 당사의 매출 성장성이 저하되거나 대규모 적자가 지속될 가능성이 존재하므로 투자 시 유의하여 주시기 바랍니다. [다. 재무안정성 및 차입금 관련 위험] 당사는 2018년 부터 모로코 법인(HANDS 8)의 생산시설 구축을 위해 지속적으로 투자를 진행하여 왔습니다. 2020년에는 COVID19의 여파 등로 인해 영업손익이 적자로 전환하였으며 2021년에는 대규모적자와 함께 순차입금이 크게 증가하며 재무안정성이 현저히 저하되었습니다. 부채비율은 2018년 119.98%에서 2023년 1분기 322.00%까지 지속적으로 증가했으며, 유동비율은 2018년도 93.58%에서 2023년 1분기 64.12%로 낮아졌습니다. 차입금의존도 역시 2018년도 36.17%에서 2023년 1분기 63.34%로 크게 증가하였습니다. 특히 2021년과 2022년에는 원재료 가격의 상승, 운반비 상승, 차량용 반도체 수급난이 겹치며 대규모 적자를 기록한 여파로 인해 재무부담이 더욱 가중되고 있는 상황입니다. 따라서 차입 금융기관과의 만기연장 협의가 원활하게 이루어지지 않고, 제공된 담보에 대한 담보권 실행이 현실화될 경우, 당사의 재무 상태에 부정적인영향을 미칠 가능성이 있으며 이러한 상황에 적절히 대응하지 못할 경우 채무불이행에 이를 수 있는 가능성도 배제할 수 없는 상황입니다. 투자자께서는 이점 반드시 유념하시어 투자에 임하시기 바랍니다. [라. 현금흐름에 관한 위험] 당사는 COVID19이 심화된 2020년 이후 대규모손실 및 물류난 등으로 인한 재고자산 증가 등 순운전자본 감소로 인해 영업활동 현금흐름이 크게 감소하였습니다. 당사는 영업활동 현금유입이 원활하지 않는 상황에도 불구하고 영업활동 현금유입을 넘어서는 수준의 유형자산 취득 등의 투자활동을 지속하고 있고, 부족액을 재무활동을 통해 보완하고 있습니다. 향후 사업환경이 악화되는 경우 당사 영업활동현금흐름 창출능력은 크게 악화될 수 있으며 이 경우 투자활동을 지속할 수 없을 뿐 아니라 부(-)의 잉여 영업현금흐름을 충당하기 위해 추가적인 차입금 조달 및 유상증자 등을 통한 외부 자금조달에 의존하게 될 가능성이 존재하므로 투자자께서는 유의하시기 바랍니다. [마. 특정 매출처에 대한 높은 매출 의존도] 당사는 알루미늄휠을 전문으로 생산하고 있으며, 국내외 글로벌 완성차 업체를 고객사로두고 있습니다. 2023년 1분기말 기준 당사 매출액 중 현대기아차그룹에 대한 매출 비중이 72%를 차지하고 있는 바, 이러한 매출 편중은 국내 자동차 산업 특성상 다소 불가피한 측면이 있습니다. 당사의 주요 고객사는 현대기아차그룹 등 글로벌 완성차업체이므로당사는 이들과의 가격 협상력에서 열위에 있을 수 있는 위험이 있습니다. 또한 사고 발생으로 인한 리콜 등 주요 고객사에 부정적인 영향을 미칠 수 있는 사건이 발생할 경우, 완성차 생산량 및 판매량 감소로 이어져 당사의 영업실적에 부정적인 영향을 미칠 수 있으니 투자자 여러분께서는 이점 유의하시어 투자에 임하시기 바랍니다. [바. 화재로 인한 생산차질과 관련한 위험] 지난 2021년 9월 21일 당사의 인천제2공장 가공라인에서 화재가 발생해 생산설비가 전소되었습니다. 화재부터 잔불진화까지 약 4시간이 소요되었고, 이로 인해 당사 가공사업에 차질이 발생했습니다. 고객사와의 협의 후 당사는 외주 및 관계사(HANDS 6 및 HANDS 8 등) 대체생산으로 납품물량을 고객사에 공급했으나, 생산효율이 감소했을 뿐 아니라 외주가공비 및 물류비가 증가하며 당사의 지속적인 적자의 주요 원인으로 작용했습니다. 증권신고서 제출일 현재 인천2공장 신규 24개 라인 중 17개 라인 설비 재가동 완료했으며, 2023년 9월에 완전 재가동될 예정입니다. 하지만 이와같은 당사의 복구작업이 지연되거나 차후에 화재 등 사고로 인한 생산차질이 재발생할 경우 당사 수익성 및 현금창출능력에 부정적인 영향을 미칠 가능성이 있으므로 투자 시 유의하여 주시기 바랍니다. [사. 해외 종속기업 실적이 당사의 수익성에 미치는 영향 관련 위험] 당사의 2023년 1분기말 연결기준 특수관계자는 종속회사 8개, 관계기업 1개, 기타 특수관계자 8개가 있습니다. 종속기업 실적은 당사의 연결재무제표에 영향을 주며 관계기업 및 공동기업의 실적은 지분법 평가로 회사의 실적에 반영하고 있습니다. 따라서 해당 기업들의 사업이 악화되어 손실이 발생할 경우, 지분을 보유하고 있는 당사는 지분법손실로 인해 당사 손익에 부정적 영향이 발생할 수 있습니다. 또한 해외 소재 종속기업에게 해당국가의 정치, 경제적 변동 및 해외투자의 특성상 사전에 예측하지 못한 사업환경 변화 등으로 실적이 악화될 경우. 당사의 연결재무상태 및 경영성과에 부정적인 영향을 미치게 됩니다. 이점 투자 시 유념하여 주시기 바랍니다. [아. 특수관계자 거래와 관련한 위험] 자동차용 휠 제조를 주된 사업으로 영위하는 당사는 영위하는 사업과 관련하여 특수관계자와의 거래를 수행하고 있습니다. 특히 HANDS 8 S.A.에 대한 매출채권은 2023년 1분기 기준 1,430억원으로 신설 생산법인의 특성 및 코로나로 인한 영향 등 운전자본의 과부족으로 인해 사업 정상화 시점까지 매출채권에 대한 회수를 유예해 주고 있는 실정입니다. 이렇듯 당사는 특수관계자와의 경상적인 사업관계 속에서 다수의 채권 및 채무가 존재하며 이러한 매출채권의 회수가 원활히 이루어지지 않을 경우 회사의 현금흐름이 악화되어 유동성이 저하될 위험이 있습니다. 또한 특수관계자가 소재하고 있는 현지 국가의 경제 상황, 정치적 불안정성, 현지 규제 및 세금과 관련한 사항 수출 및 수입 제한, 환율통제 및 변동, 송금 제한 및 세금부과, 미수금 징수의 어려움, 지적재산권 및 기타 법적 권한의 변화 등 해외 사업에 내재적으로 존재하는 리스크가 상존하며 이러한 리스크가 현실화될 경우 당사의 연결기준 실적 및 재무지표에도 부정적인 영향을 미칠 가능성이 존재하오니 투자자들께서는 이 점에 유의하여 주시기 바랍니다. [자. 매출채권 관련 위험] 당사의 매출채권 규모는 2023년 1분기말 기준 896억원을 기록하였습니다. 자산총계에 대비한 매출채권의 비율은 2023년 1분기말 기준 10.19%를 기록하며 2022년 말 12.03% 대비 1.84%p 감소하며 비교적 안정적으로 채권의 회수가 이루어지고 있는 상황입니다. 하지만 당사의 매출채권대비 대손충당금 설정비율은 2023년 1분기 기준 1.65%로 2022년 0.84%보다 증가하였으며 과거 0.5% 미만을 유지하였음을 감안시 채권회수에 대한 위험이 과거보다 증가하는 추세에 있는 것으로 판단됩니다. 매출채권의 회수 기간이 매입채무의 결제 기간보다 긴 당사의 특성에 따라 수주 및 생산이 집중되는 시기에는 유동성 부족 문제가 발생할 가능성이 있습니다. 또한 향후 급격한 경기변동, 전방산업 경기악화 등으로 인해 매출채권의 회수가 원활히 이루어지지 않을 경우 회사의 현금흐름이 악화되어 회사의 영업에 부정적인 영향이 있을 수 있으니 투자자 여러분께서는 이 점 유의하시어 투자에 임해 주시기 바랍니다. [차. 재고자산의 진부화 위험] 당사의 2023년 1분기말 재고자산은 2,255억원, 총자산 대비 재고자산 비중은 25.7%로 코로나 이전 수준인 2019년 1,507억원, 17.7% 대비 높은 수준에 있습니다. 재고자산회전율의 경우도 2023년 1분기 3.15회를 기록하며 코로나 이전 수준인 2019년 3.48회 보다 낮은 수준을 기록하였는데 이는 코로나 이후 전방산업인 완성차 업체들의 예상을 하회하는 판매실적으로 인해 당사의 납품대기 수량이 증가한 것에 기인합니다. 향후 지속적으로 부정적인 경기변동 등의 사유가 발생하여 전방산업 수요가 감소할 경우에는 재고자산 진부화에 따라 평가손실충당금이 증가할 수 있으며, 이에 따른 손실 확대로 당사의 수익성에 부정적인 영향을 미칠 수 있습니다. 또한 매출처 발주의 증가를 과도하게 예상하여 원재료를 매입한 이후, 예상과는 다르게 발주가 증가하지 않거나 감소하여 재고자산의 진부화가 발생하는 경우에는 추가적인 평가손실충당금의 발생에 따른 손실이 발생할 수 있으므로 투자자께서는 이점 유의하시기 바랍니다. [카. 우발채무와 관련한 위험] 당사의 주요 우발부채는 종속기업의 차입금에 대해 당사가 제공한 지급보증에 기인합니다. 우발채무 중 가장 규모가 큰 것은 당사가 HANDS 8 S.A에 대한 대출실행을 위해 설립된 SPC인 HANDS FUNDING LTD에 제공한 지급보증으로 1.44억유로이며 원화기준으로는 약 2,065억원에 해당합니다. HANDS FUNDING LTD는 최초 장기차입금 조달시 1.2억유로를 조달해 본 증권신고서 제출일 현재까지 원리금 상환이 원활이 이루어지고 있으며 2025년 2월에 상환 완료될 예정입니다. 한편, HANDS FUNDING LTD로 집행된 신디케이션 론의 주요계약 내용 중 HANDS 8 S.A법인에 대해 (i) 연결기준 부채비율을 300% 이하 (ii) 연결기준 레버리지비율 (Net Debt / EBITDA) 5배이하 유지조항이 포함되어 있는 바, 불가피한 업황의 악화를 사유로 신디케이션 론 채권자 과반 이상의 승인을 통해 기한이익상실(EOD)을 유예하고 있는 상황입니다. 이렇듯 당사가 제공한 보증과 관련하여 향후 대내외적인 환경변화에 따라 우발채무가 현실화될 경우 당사의 재무구조 악화될 수 있고 당사가 적절히 대응하지 못할 경우, 채무불이행으로도 이어질 수 있는 위험이 있으므로 투자자께서는 이점 반드시 유념하여 주시기 바랍니다. [타. 소송과 관련한 위험] 2023년 1분기말 기준 당사는 일부 소송이 계류중이나, 이러한 상황으로부터 발생할 것으로예상되는 중요한 우발부채는 없습니다. 하지만 기타 당사가 부담하고 있는 우발채무와 관련하여 향후 대내외적인 환경변화에 따라 현실화될 경우 당사의 재무구조 악화로 이어질 수 있습니다. 또한 현 시점에서는 소송 등의 결과에 대한 합리적인 예측이 불가능하고 자원의 유출 금액 및 시기가 불확실하나, 향후 소송사건들의 진행 경과에 따라 당사는 배상 의무를 지게 되거나 채권을 부인 당할 수도 있어 이 점 투자 시 유의하여 주시기 바랍니다. [파. 자본잠식으로 인한 관리종목 지정에 관한 위험] 당사는 2020년 이후 지속적인 영업적자 및 당기순손실을 기록하고 있습니다. 당사는 2022년 감사보고서 의견 적정이나, 지속된 영업적자 및 대규모 당기순손실로 인해 계속기업 불확실성에 대한 의견을 받은 상황입니다. 2023년 1분기에는 완성차 시장의 완만한 회복세와 더불어 반도체 수급난과 물류비용이 안정되며, 당사의 수익성은 다소 개선될 것으로 기대하고 있습니다. 하지만 당사의 예상과 달리 대규모손실이 향후에도 지속될 경우 유가증권시장 상장규정에 따라 자본잠식 등 관리종목 지정 또는 상장폐지 사유가 발생할 수 있으므로 투자자 여러분들께서는 이 점 유의하시기 바랍니다. |

| 기타 투자위험 | [가. 최대주주 지분율 희석화 관련 위험] 증권신고서 제출일 현재 당사 최대주주 및 특수관계인은 59.18%의 지분율을 유지하고 있습니다. 당사 최대주주 및 특수관계인은 금번 공모 신주인수권부사채 일반공모에 약 40억원을 청약 참여할 예정이나, 경쟁율에 따른 최종 배정금액은 미정입니다. 한편 당사는 2020년 9월 23 일 100억원의 전환사채(CB)와 2020년 9월 24일 120억원의 상환전환우선주(RCPS)를 발행한 바 있으며, 전액 미전환 상태에 있습니다. 해당 전환사채와 상환우선주의 전환가액은 각각 9,709원, 8,140원으로 최근 당사의 주가 수준을 감안할때 향후 주식으로 전환될 가능성은 매우 낮은 상황입니다만, 전환이 되었을 경우를 가정시 각각 1,209,921주, 1,703,577주가 출회 가능합니다. 따라서, 금번 공모 신주인수권사채, 기발행 전환사채 및 상환전환우선주의 신주인수권 및 전환권이 모두 행사될 경우, 최대주주 및 특수관계인의 지분율은 기존 59.18%에서 최대 38.44%까지 20.74%p 하락할 수 있습니다. 이렇듯 당사가 지분희석을 동반하는 자금조달을 실시할 경우, 당사 최대주주 및 특수관계인 지분율은 추가적으로 하락할 수 있으며, 최대주주의 낮은 지분율로 인해 적대적 M&A 및 외부의 경영권 취득 시도 등의 위험에 노출될 수 있습니다. [나. 대규모 물량 출회에 따른 주가 희석화 위험] 본 신주인수권부사채의 청약에 참여하셔서 배정받으신 신주인수권증권의 행사를 통해 신주를 취득하실 경우 주식과 동일한 위험을 가지게 되기 때문에 유념하여 주시기 바랍니다. 본 신주인수권부사채 발행으로 200억원 규모의 신주인수권이 발행될 예정이며, 확정 행사가액 3,144원을 기준으로 전량 행사 시 6,361,323주가 추가로 유통될 수 있습니다. 이는 신고서 제출일 현재, 발행주식총수(보통주 22,263,268주)의 약 28.57%에 해당하며 사채발행일 이후 1개월이 되는 날(2023년 07월 15일)부터 행사가 가능합니다. 이와 같이 금번 신주인수권부사채의 신주인수권 행사가능 시점 이후 대규모 물량 출회로 인한 주가희석화가 발생할 수 있으며, 유통물량 증가에 따른 수급부담으로 주가에 부정적인 영향을 줄 가능성이 있으니 투자자들께서는 이 점 유의하시기 바랍니다. [다. 신용등급 관련 위험] 당사는 "증권 인수업무에 관한 규정" 제11조의2에 의거, 당사가 발행할 제2회 무보증 신주인수권부사채에 대하여 NICE신용평가(주) 및 한국신용평가(주) 2개 신용평가전문회사에서 평가받은 신용등급을 사용하였습니다. 본 사채는 NICE신용평가(주) 및 한국신용평가(주)로부터 BB-(Stable)/B0(안정적) 등급을 받았습니다. 투자자께서는 각 신용평가사에서 부여하는 등급의 정의 및 등급전망을 파악하시고 본 사채 투자의사 결정에 유념하시기 바랍니다. [라. 투자위험요소 관련 주의사항] 본 신주인수권부사채에 청약하고자 하는 투자자들은 투자결정을 하기 전에 본사채 증권신고서의 다른 기재 부분 뿐만 아니라 상기 투자위험요소를 주의 깊게 검토한 후 이를 고려하여 최종적인 투자판단을 하셔야 합니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 상기 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수는 없으므로, 투자자는 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 자신의 독자적인 판단에 의하여 최종적인 투자의사결정을 내려야 합니다. [마. 원리금 상환 불이행 위험] 본 사채는 예금자보호법의 적용 대상이 아니고, "자본시장과 금융투자업에 관한 법률" 제362조 제8항 각호에 따른 금융기관 등이 보증한 것이 아니며, 정부가 증권의 가치를 보증 또는 승인한 것이 아니므로 원리금 상환 불이행에 따른 투자위험은 투자자에게 귀속됩니다. 또한 본 사채는 무보증 신주인수권부사채이며, 본 채권의 원리금 상환을 핸즈코퍼레이션(주)이 전적으로 책임지므로 투자자께서는 이 점 유의하시기 바랍니다. [바. 상장기업의 관리감독기준 강화에 따른 위험] 최근 상장기업에 대한 관리감독기준이 강화되는 추세이며, 향후 당사가 상장기업 관리감독기준을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. [사. 환금성 제약 위험] 금번 발행되는 핸즈코퍼레이션(주) 제2회 신주인수권부사채의 신주인수권을 제외한 사채의 상장예정일은 2023년 06월 15일이며, 한국거래소의 채무증권 신규상장심사요건을 충족하고 있으며, 본 신주인수권부사채의 신주인수권증권도 한국거래소의 신주인수권증권 신규상장심사요건을 모두 충족하고 있으므로 한국거래소의 상장심사를 통과할 수 있을 것으로 사료되나, 만일 신규상장의 승인을 받지 못하게 된다면 공모 후에도 한국거래소시장에서 본 신주인수권부사채를 용이하게 매매할 공개 시장이 없게 되어 환금성에서 큰 제약을 받을 수 있습니다. 또한, 본 신주인수권부사채는 사채의 조건상 사채발행일 1개월 이후(2023년 07월 15일)부터 신주인수권 행사가 가능하도록 하고 있습니다. 따라서 금번 공모를 통해 신주인수권부사채를 취득하는 투자자는 신주인수권 행사 가능시점까지 신주인수권행사를 하지 못함으로써 그 기간동안 환금성에 있어 일정 정도 제약을 받을 수 있습니다. [아. 신주인수권 행사 후 환금성 위험] 본 사채의 "신주인수권증권"의 상장예정일은 2023년 06월 15일이며, 한국거래소의 상장심사를 통과한 뒤 상장하여 거래가 시작될 수 있도록 할 예정이나, 비록 "신주인수권증권"이 상장된다 하더라도 주식과 비교해 보았을 때 주식시장에 비해 매매가 원활하지 않아 환금성에 제약이 있을 수 있다는 점을 유념하시기 바랍니다. 또한 명의개서 대행기관 및 한국거래소 등 관계기관의 협의에 따라 상장시기가 늦춰질 가능성도 상존합니다. 이에 따라 투자자께서 신주인수권을 행사하시는 시점에서 감안한 핸즈코퍼레이션(주) 보통주 주가와, 행사로 인하여 신주를 교부 받게 되는 시점에서 핸즈코퍼레이션(주) 보통주 주가가 형성되는 수준 간에 괴리가 발생할 가격 변동 위험이 존재한다는 점을 충분히 숙지하신 후 금번 신주인수권부사채 투자에 임하시기 바랍니다. 또한, 본 신주인수권부사채의 신주인수권 행사에 있어, 한국예탁결제원 및 명의개서 대행기관의 업무규정상 1개월 동안 행사된 신주인수권에 의한 신주발행 물량을 매월 말일까지 일괄적으로 취합하여 정기적으로 상장업무를 진행할 예정입니다. 이에 따라 신주의 환금성이 행사 즉시 주어지지 않아, 신주의 매매에 제약이 있을 수 있습니다. 또한 명의개서대행기관 및 한국거래소 등 관계기관의 협의에 따라 상장시기가 늦추어 질 수도 있음을 충분히 숙지하시기 바랍니다. [자. 신주인수권 관련 위험] 본 신주인수권부사채는 분리형 신주인수권부사채로서 배정시 각 청약자에게 배정될 신주인수권증권 수량의 산정시 소수점 이하는 절사합니다. 즉, 각 청약자에게 배정된 신주인수권증권의 금액 (각 청약자에게 배정된 신주인수권증권의 수량에 행사가액을 곱한 값)은 각 청약자에게 배정된 사채의 발행 금액을 하회할 수 있는 점을 투자자께서는 감안하시기 바랍니다. [차. 집단 소송 발생의 위험] 당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있습니다. [카. 증권신고서 및 일정에 관한 주의 사항] 본 증권신고서상의 공모일정은 확정된 것이 아니며 금융감독원 공시심사과정에서 정정사유가 발생 시, 변경될 수 있습니다. 또한 본 사채의 증권신고서 제출 이후 관계기관과의 협의에 따라 신고서의 내용이 수정될 수 있음을 투자자 여러분께서는 유의하시기 바랍니다. [타. 사채관리계약에 관한 사항] 당사가 본 사채의 발행과 관련하여 사채관리회사와 맺은 사채관리계약과 관련하여 재무비율 등의 유지, 담보권설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 기타 자세한 사항은 본 사채의 증권신고서에 첨부된 사채관리계약서를 참고하시기 바랍니다. [파. 주식ㆍ사채 등의 전자등록에 관한 법률 주의사항] 금번에 발행할 신주인수권증권은 「주식·사채 등의 전자등록에 관한 법률」에 따른 전자등록으로 발행하므로 실물채권을 발행하지 않습니다. [하. 효력발생 관련 주의사항] 본 신고서는 「자본시장과금융투자업에관한법률」 제120조 제1항 규정에 의해 효력이 발생하며, 제131조 제2항에 규정된 바와 같이 이 신고서의 효력 발생은 신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. [거. 공시사항 참조] 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조 하시기 바라며, 상기 제반사항을 고려하시어 투자자 여러분의 신중한 판단을 바랍니다. [너. 기타 투자자 유의사항] 본 건 신주인수권부사채 발행을 통해 당사의 주식 가치가 하락할 수 있으며, 본 증권신고서에서 제시된 투자위험요소 및 기타 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하여 주시기 바랍니다. 또한, 본 건 신주인수권부사채의 모집은 일반공모 방식으로 진행되며, 모집 후 잔액이 발생하더라도 모집주선회사인 DB금융투자(주)가 자기의 계산으로 인수하지 않습니다. 따라서 청약접수된 금액이 모집금액에 미달할 경우, 그 미달분은 미발행처리합니다. 따라서, 당사가 최초로 모집하고자하는 금액에 맞추한 계획한 자금 운용에 변동이 가능할 수 있다는 점에 유의하시기 바랍니다. [더. 투자주의 종목 지정 위험] 당사는 최근 3년간 한국거래소의 시장감시위원회로부터 투자주의종목에 총 1회 지정된 이력이 있습니다. 시장감시위원회는 투기적이거나 불공정거래의 개연성이 있는 종목을 투자주의종목으로 공표하여 일반 투자자들의 뇌동매매 방지 및 잠재적 불공정거래 행위자에 대한 경각심을 고취시키고 있습니다. 주가가 일정기간 급등하는 등 투자유의가 필요한 종목은 "투자주의종목 -> 투자경고종목 -> 투자위험종목" 단계로 시장경보종목으로 지정되며, 투자경고·위험종목 단계에서 매매거래가 정지될 수 있습니다. 투자주의종목에 지정된다는 것은 투기적이거나 불공정거래의 개연성이 있는 종목이 있을 수 있다는 의미가 있습니다. 당사가 최근 3년간 투자주의 종목에 지정된 이력이 존재하는 만큼, 투자자께서는 당사 주가 급등락에 따른 뇌동매매에 유의하시기 바랍니다. 또한, 투자 결정 시 잠재적 불공정거래가 있을 가능성을 염두에 두고 임하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 2 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증신주인수권부사채 | 모집(매출)방법 | 일반공모 |

| 권면(전자등록) 총액 |

20,000,000,000 | 모집(매출)총액 | 20,000,000,000 |

| 발행가액 | 20,000,000,000 | 이자율 | 3.5 |

| 발행수익률 | 5.5 | 상환기일 | 2026년 06월 15일 |

| 원리금 지급대행기관 |

하나은행 주안공단지점 |

(사채)관리회사 | 흥국생명보험 |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| - | - | - |

| - | - | - |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 주선 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 주선 | DB금융투자 | - | - | - | - |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2023년 06월 12일 ~ 2023년 06월 13일 | 2023년 06월 15일 | 2023년 06월 09일 | 2023년 06월 14일 | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 시설자금 | 5,000,000,000 |

| 채무상환자금 | 5,000,000,000 |

| 운영자금 | 9,608,500,000 |

| 발행제비용 | 391,500,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | 핸즈코퍼레이션(주) 기명식 보통주 |

| 보증금액 | - | 권리행사비율 | 100.00 | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | 3,144 | |

| 담보금액 | - | 권리행사기간 | 2023년 07월 15일 ~ 2026년 05월 15일 |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | |||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 |

1) 본 사채의 권면이자율 연 3.5%는 표면이자율을 의미하며, 발행수익률 연 5.5%는 만기보장수익률(YTM)을 의미합니다. 8) 증권신고서의 효력 발생 유ㆍ무에 따라 본사채의 공모 일정이 변경될 수 있습니다. 9) 일반 공모청약은 2023년 06월 12일 ~ 13일(2영업일간)이며, DB금융투자(주)의 본ㆍ지점, 홈페이지, HTS 등으로 청약 가능합니다. |

||

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

가. 공모개요

| 회 차 : 2 | (단위: 원) |

| 항목 | 내용 | ||||||||||||||||||||||||||||||||||||||

| 사채의 명칭 | 제2회 무기명식 이권부 무보증 신주인수권부사채 | ||||||||||||||||||||||||||||||||||||||

| 구 분 | (1) 무기명식 이권부 무보증 신주인수권부사채 (2) 분리형 신주인수권부사채 (3) 현금납입 및 사채대용납입형 신주인수권부사채 |

||||||||||||||||||||||||||||||||||||||

| 권면총액 | 20,000,000,000 | ||||||||||||||||||||||||||||||||||||||

| 할인율(%) | - | ||||||||||||||||||||||||||||||||||||||

| 조기상환수익률(%) | 5.50 | ||||||||||||||||||||||||||||||||||||||

| 모집 또는 매출가액 | 각 사채권면금액의 100% | ||||||||||||||||||||||||||||||||||||||

| 모집 또는 매출총액 | 20,000,000,000 | ||||||||||||||||||||||||||||||||||||||

| 각 사채의 금액 | "본 사채"의 경우 「주식·사채 등의 전자등록에 관한 법률」에 따른 전자등록으로 발행하므로 실물채권을 발행하지 않습니다. | ||||||||||||||||||||||||||||||||||||||

| 이자율 | 연리이자율(%) | 3.50 | |||||||||||||||||||||||||||||||||||||

| 변동금리부 사채이자율 |

- | ||||||||||||||||||||||||||||||||||||||

| 이자지급 방법 및 기한 |

이자지급 방법 | "본 사채" 발행일로부터 원금상환기일 전일까지 계산하여 매 3개월마다 표면이율을 적용한 연간 이자의 1/4씩 후급하며 이자지급기일은 아래와 같습니다. 다만, 이자지급기일이 은행 휴업일인 경우에는 그 다음 영업일에 이자를 지급하고 이자지급기일 이후의 이자는 계산하지 아니합니다. | |||||||||||||||||||||||||||||||||||||

| 이자지급 기한 | 2023년 09월 15일, 2023년 12월 15일, 2024년 03월 15일, 2024년 06월 15일, 2024년 09월 15일, 2024년 12월 15일, 2025년 03월 15일, 2025년 06월 15일, 2025년 09월 15일, 2025년 12월 15일, 2026년 03월 15일, 2026년 06월 15일. |

||||||||||||||||||||||||||||||||||||||

| 신용평가 등급 | 평가회사명 | NICE신용평가(주) / 한국신용평가(주) | |||||||||||||||||||||||||||||||||||||

| 평가일자 | 2023년 05월 23일 / 2023년 05월 22일 | ||||||||||||||||||||||||||||||||||||||

| 평가결과등급 | BB-(Stable) / B0(안정적) | ||||||||||||||||||||||||||||||||||||||

| 주관회사의 분석 |

대표주관명 | DB금융투자(주) | |||||||||||||||||||||||||||||||||||||

| 분석일자 | 2023년 05월 15일 | ||||||||||||||||||||||||||||||||||||||

| 상환방법 및 기한 | 상환방법 |

(1) 만기상환

|

|||||||||||||||||||||||||||||||||||||

| 상환기한 | 2026년 06월 15일 | ||||||||||||||||||||||||||||||||||||||

| 권리행사로 인해 발행되는 지분증권의 종류 및 내용 |

핸즈코퍼레이션(주) 무기명식 이권부 무보증 신주인수권부사채 | ||||||||||||||||||||||||||||||||||||||

| 행사가액, 행사비율, 행사기간 등 신주인수권의 조건요약 |

(1) 행사가액 : 3,144원(확정) "본 사채" 발행을 위한 "발행회사"의 이사회결의일 전일을 기산일로 하여 소급하여 산정한 다음 각목의 가격 중 가장 낮은 가격을 기준주가로 하여, 기준주가의 100%에 해당하는 가격을 행사가액으로 하되, 원단위 미만은 절상한다. 단, 행사가액이 "발행회사"의 보통주의 액면가 미만일 경우에는 "발행회사"의 보통주의 액면가를 행사가액으로 한다. 가. "발행회사"의 보통주의 1개월 "가중산술평균주가"(그 기간 동안 한국거래소에서 거래된 해당 종목의 총 거래금액을 총 거래량으로 나눈 가격을 말한다. 이하 같다). 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액 나. "발행회사"의 보통주의 최근일 "가중산술평균주가" 다. "발행회사"의 보통주의 "본 사채" 청약기간 개시일 전 제3거래일 "가중산술평균주가"

나. 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등에 의하여 신주인수권 "행사가액"의 조정이 필요한 경우에는 당해 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등 직전에 신주인수권이 행사되어 전액 주식으로 배정되었더라면 당해 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등 직후에 신주인수권 행사 권리자가 가질 수 있었던 주식수가 행사주식수가 되도록 "행사가액"을 조정한다. 본 사유에 따른 "행사가액" 조정일은 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등의 기준일로 한다. 다. 감자 및 주식 병합 등 주식가치 상승사유가 발생하는 경우 감자 및 주식 병합 등으로 인한 조정비율만큼 상향하여 반영하는 조건으로 행사가액을 조정한다. 단, 감자 및 주식병합 등을 위한 주주총회 결의일 전일을 기산일로 하여 "증권의 발행 및 공시등에관한규정" 제5-22조 제1항 본문의 규정에 의하여 산정(제3호는 제외한다)한 가액(이하 "산정가액"이라 한다)이 액면가액 미만이면서 기산일 전에 전환가액을 액면가액으로 이미 조정한 경우(행사가액을 액면가액 미만으로 조정할 수 있는 경우는 제외한다)에는 조정 후 행사가액은 산정가액을 기준으로 감자 및 주식병합 등으로 인한 조정비율만큼 상향 조정한 가액 이상으로 조정한다. 라. 상기의 제가목 내지 제다목에 의한 "행사가액" 조정과 별도로 '증권의 발행 및 공시등에 관한 규정' 제5-23조 제2호에 의하여 "발행회사"의 기명식 보통주식의 시가 하락에 따른 "행사가액" 조정을 하기로 한다. "본 사채" 발행일로부터 매 3개월이 경과한 날마다 신주인수권 "행사가액"을 조정하되, 해당 '신주인수권 행사가액 조정일 전일'을 기준으로 하여 산정한 "발행회사"의 보통주의 1개월 "가중산술평균주가", 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액과 최근일 "가중산술평균주가" 중 낮은 가격이 직전 신주인수권 "행사가액"보다 낮은 경우, 그 낮은 가격으로 "행사가액"을 조정한다. 다만, 본목에 따른 신주인수권 행사가액의 최저 조정한도는 발행 시 신주인수권 "행사가액"(조정일 전에 신주의 할인발행 등의 사유로 신주인수권 "행사가액"을 이미 조정한 경우에는 이를 감안하여 산정한 가격)의 70%에 해당하는 가액으로 한다. '시가 하락에 따른 신주인수권 행사가액 조정일'은 아래와 같다.

마. 조정된 "행사가액"이 "발행회사"의 보통주의 액면가 이하일 경우에는 액면가를 "행사가액"으로 하며, "본 사채"에 부여된 신주인수권의 행사로 인하여 발행할 주식의 발행가액의 합계액은 "본 사채"의 발행가액의 합계액을 초과할 수 없다. 단, "본 사채"는 각 청약자에게 건별 배정되며, 행사청구 시 소수점 이하의 단수주에 대해서는 배정하지 않고 미발행되므로, 각각 배정된 신주인수권 행사로 인해 발행되는 주식의 발행가액의 총합계액은 "본 사채"의 발행가액의 합계액에 미달될 수 있다. - 아 래 -

|

||||||||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2023년 06월 15일 | ||||||||||||||||||||||||||||||||||||||

| 등 록 기 관 | 한국예탁결제원 | ||||||||||||||||||||||||||||||||||||||

| 사채관리회사 | 흥국생명보험 주식회사 | ||||||||||||||||||||||||||||||||||||||

| 원리금 지급대행기관 |

회 사 명 | 하나은행 주안공단지점 | |||||||||||||||||||||||||||||||||||||

| 기타사항 |

"본 사채"의 권면이자율 연 3.50%는 표면이율을 의미하며, 발행수익률 연 5.50%은 만기보장수익률 (YTM)을 의미합니다.

▶ "본 사채"는 "신주인수권증권"과 "신주인수권이 분리된 채권"이 각각 상장되어 유통되는 분리형 신주인수권부사채이며, "신주인수권이 분리된 채권"의 상장예정일은 2023년 06월 15일, "신주인수권증권"의 상장예정일은 2023년 06월 29일입니다. |

||||||||||||||||||||||||||||||||||||||

나. 공모일정 등에 관한 사항

당사는 2023년 05월 15일 일반공모방식의 신주인수권부사채 발행을 결의하였으며, 이와 관련된 주요 일정은 다음과 같습니다.

| 일자 | 공모 절차 | 비 고 |

| 2023-05-15(월) | 이사회 결의 | - |

| 모집주선계약 체결 | - | |

| 증권신고서 제출 | - | |

| 2023-05-24(수) | (정정)이사회 결의 | - |

| (정정)모집주선계약 체결 | ||

| (정정)증권신고서 제출 | ||

| 2023-06-07(수) | 행사가액 확정 | - |

| 2023-06-08(목) | 정정 투자설명서 제출 | - |

| 2023-06-09(금) | 일반공모 청약공고 | 발행회사 홈페이지 공고 (https://www.handscorp.co.kr) |

| 2023-06-12(월) ~2023-06-13(화) |

일반공모 청약 | - |

| 2023-06-14(수) | 일반공모청약 배정공고 | DB금융투자(주) 홈페이지 공고 (https://www.db-fi.com) |

| 2023-06-15(목) | 환불 및 납입 | - |

| 신주인수권이 분리된 채권 상장예정일 | - | |

| 2023-06-29(목) | 신주인수권증권 상장예정일 | - |

| 주) | 상기 일정은 증권신고서 제출일 현재 기준 일정으로, 본 증권신고서의 심사과정에서 정정 증권신고서 제출이 요구될 수 있으며, 정정 증권신고서 제출 요구시 동 신고서에 기재된 일정이 변경될 수 있습니다. 또한 관계기관과의 협의에 따라 일정이 변경될 수 있습니다. |

금번에 발행할 신주인수권증권은 전자증권제도 시행(시행일 : 2019.09.16)으로 인해 전자등록의 방법으로 발행될 예정이며, 상장과 동시에 유통될 예정입니다.

| 「주식·사채등의 전자등록에 관한 법률」 (시행일 : 2019.09.16) |

|

제25조(주식등의 신규 전자등록) 1. 「자본시장과 금융투자업에 관한 법률」 제8조의2제4항제1호에 따른 증권시장에 상장하는 주식등 2. 「자본시장과 금융투자업에 관한 법률」에 따른 투자신탁의 수익권 또는 투자회사의 주식 3. 그 밖에 권리자 보호 및 건전한 거래질서의 유지를 위하여 신규 전자등록의 신청을 하도록 할 필요가 있는 주식등으로서 대통령령으로 정하는 주식 등 제36조(전자등록주식등에 대한 증권·증서의 효력 등) ③ 이미 주권등이 발행된 주식등이 제25조부터 제27조까지의 규정에 따라 신규 전자등록된 경우 그 전자등록주식등에 대한 주권등은 기준일부터 그 효력을 잃는다. 다만, 기준일 당시 「민사소송법」에 따른 공시최고절차가 계속 중이었던 주권등은 그 주권등에 대한 제권판결의 확정, 그 밖에 이와 비슷한 사유가 발생한 날부터 효력을 잃는다. |

2. 공모방법

가. 증권의 모집방법: 일반공모

| [회차: 2] | (단위 : 원) |

| 모집대상 | 모집금액 및 비율 | 비고 | |

| 모집금액 | 모집비율(%) | ||

| 일반공모 | 20,000,000,000 | 100% | 모집주선 |

| 주1) 모집금액은 전자등록총액 기준입니다. 주2) 본 건 신주인수권부사채의 모집은 일반공모 방식으로 진행되며, 모집 후 잔액이 발 생하더라도 모집주선회사인 DB금융투자(주)가 자기의 계산으로 인수하지 않습니 다. 따라서 청약접수된 금액이 모집금액에 미달할 경우, 그 미달분은 미발행처리합 니다. |

3. 공모가격 결정방법

가. 공모가격에 관한 사항

본 신주인수권부사채의 발행과 관련된 공모가격 결정방법은 발행회사인 당사와 모집주선회사 간의 협의에 의한 확정가 지정방법으로, 표면금리 연 3.50%, 사채권에 대한 만기보장수익률 3개월 복리 연 5.50%를 적용하여 각 사채권면금액의 100%로 액면발행합니다.

나. 신주인수권의 가치산정에 관한 사항

당사 및 본 신주인수권부사채 발행의 모집주선회사는 본 신주인수권부사채의 신주인수권가치산정을 위한 분석을 실시하였습니다. 기본분석은 블랙-숄즈의 옵션가격결정모형을 이용하였으며, 아래에 제시된 본 신주인수권부사채의 신주인수권 가치는 이사회 결의일 직전 영업일을 기준으로 분석되었으므로, 실제 가치는 사채 발행 후 변동될 수 있음을 투자 시 유의하시기 바랍니다.

1) 가치산정의 목적

핸즈코퍼레이션(주) 제2회 무보증 분리형 신주인수권부사채의 신주인수권 이론가치산출

2) 발행조건

| 신주인수권 가격 결정변수 |

신주인수권 가격 결정변수의 내용 | 비 고 |

| 기초자산 | 핸즈코퍼레이션(주) 보통주 (A143210) | - |

| 무위험이자율 | 3.477% (2023년 06월 07일 국고채 3년물 민평평균 수익률) | 주1) |

| 잔존만기 | 3년 | - |

| 현재가 | 3,150원 (2023년 06월 07일 종가) | - |

| 행사가액(예정) | 3,144원 | 주2) |

| 변동성 | ① KOSPI 및 해당기업 20영업일(1개월)의 역사적 변동성 사용 ② KOSPI 및 해당기업 60영업일(3개월)의 역사적 변동성 사용 ③ KOSPI 및 해당기업 120영업일(6개월)의 역사적 변동성 사용 ④ KOSPI 및 해당기업 250영업일(12개월)의 역사적 변동성 사용 |

주3) |

| 주1) | 무위험이자율: 2023년 06월 07일 한국금융투자협회가 발표하는 3년 만기 국고채의 시가평가 기준수익률 중 민평평균 수익률을 사용하였습니다. 본 수익률은 신주인수권부사채의 만기와 동일합니다. |

| 주2) | 행사가액: 본 사채 발행을 위한 이사회결의일 전일을 기산일로 하여, 그 기산일로부터 소급하여 산정한 다음 각목의 가액 중 가장 낮은 가액을 기준주가로 하여, 기준주가의 100%에 해당하는 가액을 행사가액으로 하되, 원단위 미만은 절상합니다. 단, 행사가액이 액면가액 미만일 경우 액면가액을 행사가액으로 합니다. 가. 핸즈코퍼레이션(주)의 보통주의 1개월 "가중산술평균주가"(그 기간 동안 한국거래소에서 거래된해당 종목의 총 거래금액을 총 거래량으로 나눈 가격을 말합니다. 이하 같습니다), 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액 나. 핸즈코퍼레이션(주)의 보통주의 최근일(이사회 결의일 전일) "가중산술평균주가" 다. 핸즈코퍼레이션(주)의 보통주의 "본 사채" 청약기간 개시일 전 제3거래일 "가중산술평균주가" |

| 주3) | 하기 "3) 변동성" 참조 ※ 상기 신주인수권 행사가액은 확정 행사가액입니다. |

3) 변동성: 변동성이 높을수록 신주인수권 가치는 상승합니다.

| 구분 | 역사적 변동성(%) | |

| KOSPI 지수 | 핸즈코퍼레이션(주) 보통주 | |

| 20영업일(1개월) | 9.17% | 34.09% |

| 60영업일(3개월) | 12.08% | 30.15% |

| 120영업일(6개월) | 14.75% | 31.74% |

| 250영업일(12개월) | 17.56% | 45.17% |

| 출처: | Bloomberg, Historical Volatility Table |

| 주1) | KOSPI 지수: KOSPI Index, 핸즈코퍼레이션(주) 보통주: 143210 KOSPI Equity |

| 주2) | 20 영업일(1개월) 기간: 2023년 06월 07일 기준 최근 20 영업일 60 영업일(3개월) 기간: 2023년 06월 07일 기준 최근 60 영업일 120 영업일(6개월) 기간: 2023년 06월 07일 기준 최근 120 영업일 250 영업일(12개월) 기간: 2023년 06월 07일 기준 최근 250 영업일 |

4) 조건별 신주인수권의 이론가치

가) KOSPI 지수

| 구분 | 1개월 | 3개월 | 6개월 | 12개월 |

| 역사적 변동성(%) | 9.17% | 12.08% | 14.75% | 17.56% |

| 신주인수권 이론가격(원) | 592.8원 | 630.9원 | 672.8원 | 721.0원 |

| 행사가 대비(%) | 18.85% | 20.06% | 21.39% | 22.93% |

나) 핸즈코퍼레이션(주) 보통주

| 구분 | 1개월 | 3개월 | 6개월 | 12개월 |

| 역사적 변동성(%) | 34.09% | 30.15% | 31.74% | 45.17% |

| 신주인수권 이론가격(원) | 1,036.4원 | 959.4원 | 990.5원 | 1,252.5원 |

| 행사가 대비(%) | 32.95% | 30.51% | 31.49% | 39.82% |

5) 가치산정 결과

가) 가치산정을 위해 사용한 블랙-숄즈의 옵션가격 결정모형 (Black & Scholes option pricing model)은 만기 시에만 행사가능한 유럽형 콜옵션가치입니다. 그러나, 가치평가 대상이 되는 금번 신주인수권은 주식에 대한 미국형 콜옵션의 일종이며, 미국형콜옵션은 만기 전 행사가능한 재량권으로 유럽형 콜옵션가치보다 높습니다. 즉, 블랙-숄즈의 옵션가격 결정모형으로 산출된 상기 가격은 보수적으로 산출되었습니다.

나) 또한, Refixing 조항은 신주인수권가치를 상승시키는 요인이나, 가치산정 시 반영하지 아니하였습니다.

다) 실제 신주인수권의 경우 신주인수권 행사시 희석(Dilution) 효과가 나타나기 때문에 신주인수권의 이론가치가 하락할 수 있습니다. 금번의 분석에서는 희석효과를 객관적으로 측정할 수가 없어, 희석효과를 고려하지 않았습니다.

라) 금번의 신주인수권 가치분석에서는 배당을 고려하지 않았습니다.

마) 블랙-숄즈 옵션가격결정모형을 기준으로 하여 상기한 자료 중 변동성을 KOSPI Index의 최근 20영업일 간의 역사적 변동성(9.17%)를 사용하여 본 신주인수권부사채 신주인수권의 이론가치를 산정한 결과 592.8원이 산출되었으며, 동 금액을 본 신주인수권부사채 신주인수권의 가치로 산정하였습니다. (신주인수권의 가치를 보수적으로 산정하기 위해 당사의 보통주 주가의 변동성이 가장 낮은 최근 20영업일 기준의 KOSPI Index 변동성을 이용하여 신주인수권의 이론가치를 산정하였습니다.)

| 단, 이는 가정에 의해 산출된 이론상의 가액으로, 신주인수권증권의 상장 후 시장에서의 실제 거래 가격과는 차이가 있을 수 있으며, 또한, 신용위험을 반영하여 신주인수권의 가치를 산정할 경우 신주인수권의 가치가 상이하게 산출될 수 있습니다. |

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

1) "발행회사"는 "모집주선회사" 에게 "본 사채"의 모집 및 주선업무를 위탁하며, "모집주선회사"는 이를 수락합니다.

2) "모집주선회사"는 다음과 같이 "본 사채"를 모집합니다. "본 사채"를 모집함에 있어 모집 후 잔액이 발생한 경우에는 별도의 잔액인수 없이 미발행 처리합니다.

나. 모집 또는 매출의 절차

1) 공고일자와 공고방법

| 구분 | 공고신문 등 | 공고일자 |

| 일반공모 청약 공고 | "발행회사" 홈페이지 | 2023년 06월 09일 |

| 배정 공고 | "모집주선회사" 홈페이지 | 2023년 06월 14일 |

| 주1) | 본 증권신고서상의 공모 일정은 확정된 것이 아니며, 관계기관의 조정 또는 증권신고서 수리과정에서 변경될 수 있습니다. |

| 주2) | "발행회사" 홈페이지 : http://www.handscorp.co.kr |

| 주3) | "모집주선회사" 홈페이지 : DB금융투자(주) http://www.db-fi.com |

2) 청약방법

가) 청약자는 소정의 청약서 2통에 필요한 사항을 기입날인하여 청약증거금과 함께 청약취급처에서 청약한다.

나) 청약자는 "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 한다.

다) 이중청약은 불가능하며, 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 본다.

라) 상기 다호의 적용에 있어 집합투자기구는 하나의 집합투자기구를 청약자 1인으로 본다.

마) 청약자의 청약분에 대하여는 청약 당일의 영업개시시간 이후 16시 00분까지 접수된 것에 한하여 배정하도록 한다.

바) 청약단위: "본 사채"의 최저 청약금액은 100만원으로 하며, 100만원 이상 1,000만원 미만은 100만원 단위, 1,000만원 이상 1억원 미만은 1,000만원 단위, 1억원 이상 10억원 미만은 5,000만원 단위, 10억원 이상 100억원 미만은 5억원 단위, 100억원 이상은 50억원 단위로 한다. 일반공모의 1인당 최대 청약한도는 청약사무취급처별로 "본 사채" 발행금액의 100% 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 본다.

사) 청약증거금: 청약금액의 100 %에 해당하는 금액

아) 청약증거금은 2023년 06월 15일에 본 사채의 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니한다.

자) 초과 청약증거금이 있는 경우에는 이를 납입기일인 2023년 06월 15일에 청약사무취급처에서 반환한다.

■ 청약사무취급처별 청약방법 및 청약기간

| 청약대상자 |

청약사무취급처 |

청약방법 |

청약기간 |

| 일반공모청약자 | DB금융투자(주) | 본ㆍ지점 직접 방문, 홈페이지/HTS 등 | 2023년 06월 12일 ~ 2023년 06월 13일 |

3) 배정방법

가) 일반공모에 의한 총 청약금액이 "모집금액"을 초과하는 경우에는 "모집주선회사"에 청약된 청약금액을 청약경쟁률에 따라 5사 6입을 원칙으로 안분배정하되, 잔여금액이 최소화되도록 한다. 이후 최종 잔여금액은 최대 청약자부터 순차적으로 우선배정하되, 동 순위 최대청약자가 최종 잔여금액보다 많은 경우에는 "모집주선회사"가 합리적으로 판단하여 합의하에 배정한다.

나) 상기 가호에 따른 배정에도 불구하고 청약미달분이 발생하는 경우, 청약금액대로 배정하고, 해당 청약미달분은 미발행 처리한다.

다) 기관투자자(집합투자기구 포함) 및 기타 일반청약자 구분 없이 "본 사채"의 전자등록총액 내에서 배정한다.

라) 배정단위는 10만원으로 한다.

마) 청약결과 배정 공고: 일반공모 청약에 대한 배정결과, 각 청약단위에 대한 신주인수권부사채 배정금액은 2023년 06월 14일 "모집주선회사"의 인터넷 홈페이지에 게재함으로써 개별통지에 갈음한다.

4) 투자설명서 교부

가) 「자본시장과 금융투자업에 관한 법률」 제124조에 따른 투자설명서를 교부할 책임은 "발행회사" 및 "모집주선회사"에게 있으며, "본 사채"에 투자하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조 제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률」 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자는 제외한다)는 청약전 투자설명서를 교부받아야 한다.

- 교부장소: 모집주선회사의 본점 및 지점

- 교부방법: "본 사채"의 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법 또는 "모집주선회사" 홈페이지와 HTS(Home Trading System)를 통한 전자문서의 방법으로 교부한다.

나) 기타사항

- "본 사채" 청약에 참여하고자 하는 투자자는 청약전 반드시 투자설명서를 교부받은 후 교부확인서에 서명 또는 홈페이지에서 다운로드 받은 후 교부확인란에 체크하여야 하며, 투자설명서를 교부받지 않고자 하는 경우에는 투자설명서 수령거부의사를 서면, 전화, 전신, 팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위가 정하여 고시하는 방법으로 표시할 수 있다.

- 투자설명서 교부를 받지 않거나 수령거부의사를 서면, 전화, 전신, 모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위가 정하여 고시하는 방법으로 표시하지 않을 경우, 투자자는 "본 사채"의 청약에 참여할 수 없다.

- 단, 전자문서의 방법으로 투자설명서를 교부받고자 하는 투자자는 「자본시장과 금융투자업에 관한 법률」 제124조 제1항 각호의 요건을 모두 충족하여야 한다.

※ 관련법규

|

「자본시장과 금융투자업에 관한 법률」 제124조(정당한 투자설명서의 사용) 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 “전자문서수신자”라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 ② 누구든지 증권신고의 대상이 되는 증권의 모집 또는 매출, 그 밖의 거래를 위하여 청약의 권유 등을 하고자 하는 경우에는 다음 각 호의 어느 하나에 해당하는 방법에 따라야 한다. 1. 제120조제1항에 따라 증권신고의 효력이 발생한 후 투자설명서를 사용하는 방법 2. 제120조제1항에 따라 증권신고서가 수리된 후 신고의 효력이 발생하기 전에 발행인이 대통령령으로 정하는 방법에 따라 작성한 예비투자설명서(신고의 효력이 발생되지 아니한 사실을 덧붙여 적은 투자설명서를 말한다. 이하 같다)를 사용하는 방법 3. 제120조제1항에 따라 증권신고서가 수리된 후 신문ㆍ방송ㆍ잡지 등을 이용한 광고, 안내문ㆍ홍보전단 또는 전자전달매체를 통하여 발행인이 대통령령으로 정하는 방법에 따라 작성한 간이투자설명서(투자설명서에 기재하여야 할 사항 중 그 일부를 생략하거나 중요한 사항만을 발췌하여 기재 또는 표시한 문서, 전자문서, 그 밖에 이에 준하는 기재 또는 표시를 말한다. 이하 같다)를 사용하는 방법 ③ 집합투자증권의 경우 제2항에도 불구하고 간이투자설명서를 사용할 수 있다. 다만, 투자자가 제123조에 따른 투자설명서의 사용을 별도로 요청하는 경우에는 그러하지 아니하다. <신설 2013. 5. 28.> ④ 제1항 및 제3항에 따라 집합투자증권의 간이투자설명서를 교부하거나 사용하는 경우에는 투자자에게 제123조에 따른 투자설명서를 별도로 요청할 수 있음을 알려야 한다. <신설 2013. 5. 28.> |

|

「자본시장과 금융투자업에 관한 법률 시행령」 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제 <2016. 6. 28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009. 7. 1., 2013. 6. 21., 2021. 1. 5.> 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

다. 납입 및 청약증거금의 대체ㆍ반환

1) 납입장소: 하나은행 주안공단지점

2) 청약증거금의 대체ㆍ반환

가) 청약증거금: 청약금액의 100 %에 해당하는 금액

나) 청약증거금은 납입일에 본 사채의 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니합니다.

다) 초과 청약증거금이 있는 경우에는 이를 납입기일에 일반공모 청약사무취급처에서 반환합니다.

라. 본 사채의 발행일

- 2023년 06월 15일

마. 증권의 교부

1) 신주인수권이 분리된 채권

가) 교부장소: 한국예탁결제원에 전자등록처리

2) 신주인수권증권

가) 교부장소: 한국예탁결제원에 전자등록처리

바. 상장 예정일

| 구 분 | 신주인수권이 분리된 채권 | 신주인수권증권 |

| 상장 예정일 | 2023년 06월 15일 | 2023년 06월 29일 |

주1) 본 증권신고서상의 공모 및 상장일정은 확정된 것이 아니며 관계기관의 조정 또는 증권신고서 수리과정에서 변경될 수 있습니다.

사. 그 밖의 중요한 사항

1) 본 증권신고서상의 공모 및 상장일정은 확정된 것이 아니며 관계기관의 조정 또는 증권신고서 수리과정에서 변경될 수 있습니다.

2) 「자본시장과 금융투자업에 관한 법률」 제120조 3항에 의거, 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

3) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있으니 투자의사를 결정하시는 데 참조하시기 바랍니다

5. 인수 등에 관한 사항

금번 핸즈코퍼레이션(주) 제2회 무보증 신주인수권부사채는 모집주선방식으로 진행하며, 모집주선회사인 DB금융투자(주)는 증권의 인수 업무를 수행하지 않습니다.

| [사채 발행과 관련한 모집주선회사] | |

| [제2회] | (단위: 원) |

| 모집주선회사 | 주 소 | 모집주선금액 및 수수료 | 인수조건 | ||

| 구분 | 명칭 | 모집주선금액 | 수수료 | ||

| 모집주선회사 | DB금융투자(주) | 서울특별시 영등포구 국제금융로8길 32 | 20,000,000,000 |

모집주선금액의 1.3% + 금3천만원 |

- |

| 주1) 핸즈코퍼레이션(주)는 본 사채의 총 납입금액이 총 발행예정금액(또는 총 모집금액)에 미달되더라도 본 조 제 1항에 따른 수수료를 지급하여야 하며, “모집주선회사”는 “모집주선회사”의 고의 또는 중과실로 인한 사유를 제외하고는 본 계약의 종료, 해지 기타 사유에도 불구하고 지급받은 수수료를 반환할 의무가 없습니다. |

| [사채관리회사] | |

| [제2회] | (단위: 원) |

| 수탁회사 명칭 | 주 소 | 위탁금액 및 수수료율 | |

| 위탁금액 | 수수료 | ||

| 흥국생명보험(주) | 서울 종로구 새문안로 68 흥국생명빌딩 | 20,000,000,000 | 30,000,000 |

■ 특약사항

모집주선계약서 상의 특약사항은 다음과 같습니다.

|

제18조(특약사항) “발행회사”는 “본 사채”의 발행일로부터 만기상환일 이전까지 아래의 사항이 발생하였을 경우에는 지체 없이 “모집주선회사”에게 통보하여야 한다. 단, 공시되어있는 경우 공시로 갈음한다. 1. “발행회사”의 “주식이나 주식으로 교부할 수 있거나 발행요구권을 행사할 수 있는 어떠한 증권을 발행하기로 하는 이사회결의 등 내부결의가 있은 때 2. “발행회사”의 발행어음 또는 수표의 부도 혹은 기타 사유로 금융기관으로부터 거래가 정지된 때 3. “발행회사”의 영업의 일부 또는 전부의 변경 또는 정지 4. “발행회사”의 영업목적의 변경 5. 화재, 홍수 등 천재지변, 재해로 “발행회사”에게 막대한 손해가 발생한 때 6. “발행회사”가 다른 회사를 인수 또는 합병하거나 “발행회사”가 다른 회사에 인수 또는 합병될 때, “발행회사”를 분할하고자 할 때, 기타 “발행회사”의 조직에 관한 중대한 변경이 있는 때 7. 자산재평가법에 의하여 재산재평가 착수보고 및 재평가신고를 한 때 8. “발행회사” 자기자본의 100% 이상을 타 법인에 출자하는 내용의 이사회결의 등 내부 결의가 있는 때 9. “발행회사” 자기자본의 100% 이상의 차입 또는 기채를 그 내용으로 하는 이사회결의 등 내부결의가 있는 때 10. “발행회사”가 다른 회사와 영업의 중요부분을 영업양수도하고자 하는 때 11. “본 사채” 이외의 사채를 발행하기로 하는 이사회의 결의가 있는 때 12. 기타 “발행회사” 경영상 중대한 영향을 미치는 사항이 발생한 때 |

II. 증권의 주요 권리내용

1. 신주인수권부사채의 주요 발행 조건

| (단위: 백만원) |

| 회차 | 금액 | 연리이자율 | 만기일 | 옵션관련사항 |

| 제2회 무보증 신주인수권부사채 |

20,000 | 3.50% | 2026년 06월 15일 | 3. 사채의 기타 주요 권리내용 참조 |

| 주1) | 상기 연리이자율 3.50%는 표면금리를 의미하며, 본 신주인수권부사채의 조기상환수익률(YTP)은 연 5.50%, 만기보장수익률(YTM)은 연 5.50%입니다. |

| 주2) | 당사가 발행하는 2회 무보증사채는 무기명식 이권부 무보증 신주인수권부사채입니다. |

2. 신주인수권의 내용 등

가. 신주인수권의 내용

| (단위: 원) |

| 항 목 | 내 용 | |||

| 신주인수권행사로 인해 발행할 주식의 내용 |

주식의 종류 및 내용 | 핸즈코퍼레이션(주) 무기명식 무보증 공모 분리형 신주인수권부사채 | ||

| 특수한 권리 등 부여 | - | |||

| 신주인수권 행사비율(%) | 100 | |||

| 신주인수권 행사가액 | 기준주가 | 3,144 원 |

||

| 할인율(%) | - | |||

| 행사가액 | 3.144 원 (확정) | |||

| 산출근거 |

"본 사채" 발행을 위한 "발행회사"의 최초 이사회결의일의 전일을 기산일로 하여 소급하여 산정한 다음 각 목의 가격 중 가장 낮은 가격을 기준주가로 하여, 기준주가의 100%에 해당하는 가격을 행사가액으로 하되, 원단위 미만은 절상합니다. 단, "행사가액"이 "발행회사"의 보통주의 액면가 미만일 경우에는 "발행회사"의 보통주의 액면가를 "행사가액"으로 합니다. 나. "발행회사"의 보통주의 최근일 "가중산술평균주가" 다. "발행회사"의 보통주의 "본 사채" 청약기간 개시일 전 제3거래일 "가중산술평균주가" |

|||

| 신주인수권 행사로 발행되는 신주의 주금납입방법 | 현금납입 및 사채대용납입 | |||

| 신주인수권 행사가액의 조정방법 |

조정방법 |

"본 사채"의 신주인수권증권을 소유한 자가 신주인수권 행사청구를 하기 전에 발행회사가 아래(i) 또는(ii)의 발행 당시 “시가”를 하회하는 발행가액으로(i) 유상증자, 주식배당, 준비금의 자본전입 등으로 주식을 발행하거나, (ii) 신주인수권 또는 신주인수권이나 신주전환권이 부착된 회사채의 발행 등으로 신주인수권을 부여하는 증권을 발행하여 그 행사가액 조정에 관한 사항이 발생하는 경우에는 아래와 같이 행사가액을 조정한다. 본 사유에 따른 “행사가액”의 조정일은(i)의 경우 유상증자, 주식배당, 준비금의 자본전입 등으로 인한 신주의 발행일로 하며, (ii)의 경우 해당 증권의 발행일로 한다. 단, 유무상증자를 병행 실시하는 경우, 유상증자의1주당 발행가격이 조정 전 행사가격을 상회하는 때에는 유상증자에 의한 신발행주식수는 행사가격 조정에 적용하지 아니하고 무상증자에 의한 신발행주식수만 적용한다.

나. 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등에 의하여 행사가격의 조정이 필요한 경우에는 당해 합병 또는 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등 직전에 “신주인수권증권”이 행사되어 전액 주식으로 인수되었더라면 “신주인수권증권” 소지자가 가질 수 있었던 주식 수가 행사주식수가 되도록 “행사가액”을 조정한다. 본 사유에 따른 “행사가액” 조정일은 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등의 기준일로 한다. 다. 단, 위 나. 의 조정사유 중 감자 및 주식병합의 경우에 있어서는, 감자 및 주식병합 등을 위한 주주총회 결의일 전일을 기산일로 하여 「증권의 발행 및 공시 등에 관한 규정」 제 5-22조 제1항 본문의 규정에 의하여 산정(제3호는 제외)한 가액(이하 “산정가액”이라 함)이 액면가액 미만이면서 기산일 전에 행사가격을 액면가액으로 이미 조정한 경우(행사가격을 액면가액 미만으로 조정할 수 있는 경우는 제외함)에는 조정 후 행사가격은 산정가액을 기준으로 감자 및 주식병합 등으로 인한 조정비율만큼 상향 조정한 가액 이상으로 조정한다. 라. 위 가. 및 나.와는 별도로 “본 사채” 발행 후 매 3개월이 경과한 날(2023년 09월 15일, 2023년 12월 15일, 2024년 03월 15일, 2024년 06월 15일, 2024년 09월 15일, 2024년 12월 15일, 2025년 03월 15일, 2025년 06월 15일, 2025년 09월 15일, 2025년 12월 15일, 2026년 03월 15일)을 행사가격 조정일로 하고, 각 행사가격 조정일 직전 영업일을 기산일로 하여 그 기산일로부터 소급한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 최근일 가중산술평균주가를 산술평균한 가액과 최근일 가중산술평균주가 중 가장 낮은 가격이 해당 조정일 직전 영업일 현재의 행사가격보다 낮은 경우 동 낮은 가격을 새로운 행사가격으로 한다. 단, 행사가격의 최저 조정한도는 “본 사채” 발행 당시 행사가액의 70% 이상으로 한다. (단, 조정일 전에 신주의 할인발행 또는 감자 등의 사유로 행사가격을 이미 조정한 경우에는 이를 감안하여 산정한다.) 마. 위 가. 내지 라.에 의하여 조정된 행사가격이 주식의 액면가 이하일 경우에는 액면가를 행사가격으로 하며, 각 신주인수권부사채에 부여된 신주인수권의 행사로 인하여 발행할 주식의 발행가액의 합계액은 각 신주인수권부사채의 발행가액을 초과할 수 없다. 바. 위 각목의 산식에 의한 조정 후 행사가격 중 원단위 미만은 절상한다. 사. 위 각목의 사유에 의한 "행사가액" 조정에 따라, 조정된 행사가격으로 신주인수권이 행사되었을 경우 합산된 주식발행금액을 동일하게 하기 위하여, 신주인수권증권1주당 행사비율을 다음과 같이 조정한다.

|

||

| 공시방법 | 금융위원회, 한국거래소시장을 통해 공시하며, 명의개서 대행기관 및 대표주관회사에 서면으로 통보한다. | |||

| 기타 신주인수권의 조건 | 동일인이 2 이상의 신주인수권증권으로 신주인수권 행사청구 시에는 행사비율을 반영하여 산정한 각 "신주인수권증권"에 부여된 "신주인수권"을 합산 후 소수점 이하의 신주인수권은 절사합니다. | |||

| 주1) | 상기 신주인수권 행사가액은 확정 행사가액입니다. |

■ 행사가액 산정표

| (이사회 결의일: 2023년 05월 15일) | (단위: 원, 주) |

| 일자 | 가중평균주가 | 거래량(주) | 거래대금(원) |

| 2023/06/07 | 3,144원 | 3,967주 | 12,472,185원 |

| 2023/05/12 | 3,338원 | 45,175주 | 150,784,530원 |

| 2023/05/11 | 3,216원 | 37,176주 | 119,570,210원 |

| 2023/05/10 | 3,089원 | 6,814주 | 21,051,425원 |

| 2023/05/09 | 3,063원 | 13,274주 | 40,657,245원 |

| 2023/05/08 | 3,069원 | 10,419주 | 31,979,575원 |

| 2023/05/04 | 3,083원 | 12,117주 | 37,362,685원 |

| 2023/05/03 | 3,091원 | 20,217주 | 62,480,730원 |

| 2023/05/02 | 3,057원 | 9,536주 | 29,153,615원 |

| 2023/04/28 | 3,103원 | 25,189주 | 78,155,220원 |

| 2023/04/27 | 3,110원 | 28,804주 | 89,585,910원 |

| 2023/04/26 | 2,986원 | 31,380주 | 93,712,650원 |

| 2023/04/25 | 3,012원 | 22,015주 | 66,303,055원 |

| 2023/04/24 | 2,972원 | 24,161주 | 71,800,945원 |

| 2023/04/21 | 3,012원 | 15,619주 | 47,045,470원 |

| 2023/04/20 | 2,980원 | 62,617주 | 186,583,485원 |

| 2023/04/19 | 2,954원 | 26,245주 | 77,539,825원 |

| 2023/04/18 | 2,966원 | 23,492주 | 69,683,290원 |

| 2023/04/17 | 2,915원 | 7,819주 | 22,789,505원 |

| 2023/04/14 | 2,912원 | 35,855주 | 104,392,950원 |

| 2023/04/13 | 2,893원 | 21,079주 | 60,974,880원 |

| 1개월 가중산술평균주가(A) | 3,051원 | - | |

| 1주일 가중산술평균주가(B) | 3,226원 | - | |

| 최근일 가중산술평균주가(C) | 3,338원 | - | |

| A, B, C의 산술평균 (D=(A+B+C)/3) | 3,205원 | - | |

| 청약 3거래일전 가중산술평균주가 (E) | 3,144원 | 주1) | |

| 기준주가 (F = MIN[C,D,E]) | 3,144원 | - | |

| 액면가 (G) | 500 | 주2) | |

| 행사가액 (H = MAX[F×100%, G]) | 3,144원 |

주3) | |

| 주1) | 2023년 06월 07일 확정되었습니다. |

| 주2) | 행사가액이 액면가 미만인 경우 행사가액 = 액면가액 |

| 주3) | 원단위 미만 절상 |

나. 신주인수권의 행사절차 등

| 항 목 | 내 용 | |

| 신주인수권 행사기간 | 시작일 | 2023년 07월 15일 |

| 종료일 | 2026년 05월 15일 | |

| 신주인수권 행사장소 | 국민은행 증권대행부 | |

| 신주인수권 행사로 발행되는 신주의 주금납입장소 |

하나은행 주안공단지점 | |

| 신주인수권의 행사방법 및 절차 | (1) 사채권자가 고객계좌에 전자등록된 경우에는 거래하는 계좌관리기관을 통하여 한국예탁결제원에 행사청구하고 자기계좌에 전자등록된 경우에는 한국예탁결제원에 행사청구하면, 한국예탁결제원이 이를 취합하여 행사장소에 행사청구합니다. (2) 신주인수권 행사로 인하여 발행되는 주식은 한국예탁결제원에 전자등록 또는 예탁되므로 그 주권을 교부하지 않습니다. 단, 행사권 행사로 인하여 발행되는 주식은 명의개서대리인과 협의하여 청구일로부터 1개월 내에 추가상장합니다. |

|

| 주1) | 본 신주인수권부사채의 신주인수권 행사에 있어, 한국예탁결제원 및 명의개서 대행기관의 업무규정 상 1개월 동안 행사된 신주인수권에 의한 신주발행 물량을 매월 말일까지 일괄적으로 취합하여 정기적으로 상장업무를 진행할 예정입니다. 이에 따라 신주의 환금성이 행사 즉시 주어지지 않아, 신주의 매매에 제약이 있을 수 있습니다. 또한 명의개서 대행기관 및 한국거래소 등 관계기관의 협의에 따라 상장시기가늦추어 질 수 도 있음을 충분히 숙지하시기 바랍니다. |

상법상 신주인수권의 행사방법 및 절차 관련 조항은 아래와 같습니다.

| 제516조의9(신주인수권의 행사) ① 신주인수권을 행사하려는 자는 청구서 2통을 회사에 제출하고, 신주의 발행가액의 전액을 납입하여야 한다. ② 제1항의 규정에 의하여 청구서를 제출하는 경우에 신주인수권증권이 발행된 때에는 신주인수권증권을 첨부하고, 이를 발행하지 아니한 때에는 채권을 제시하여야 한다. 다만, 제478조제3항 또는 제516조의7에 따라 채권(債券)이나 신주인수권증권을 발행하는 대신 전자등록기관의 전자등록부에 채권(債權)이나 신주인수권을 등록한 경우에는 그 채권이나 신주인수권을 증명할 수 있는 자료를 첨부하여 회사에 제출하여야 한다. ③ 제1항의 납입은 채권 또는 신주인수권증권에 기재한 은행 기타 금융기관의 납입장소에서 하여야 한다. ④ 제302조제1항의 규정은 제1항의 청구서에, 제306조 및 제318조의 규정은 제3항의 납입을 맡은 은행 기타 금융기관에 이를 준용한다. |

다. 기타 신주인수권에 관한 사항

1) 신주인수권 행사의 효력발생 시기

상기 "나. 신주인수권의 행사절차 등"에 따라 신주인수권행사청구서와 신주인수권부사채를 제출하고 신주인수대금을 현금납입 또는 대용납입한 때에 신주인수권행사의 효력이 발생합니다.

2) 신주인수권 행사로 인하여 발행된 주식의 최초 배당금 및 이자

신주인수권행사로인하여 발행된 주식에 대한 이익의 배당에 관하여는 신주인수권행사를 청구한 때가 속하는 영업년도의 직전 영업년도말에 행사된 것으로 봅니다. 다만, "발행회사"의 정관에 따른 중간배당기준일 이후에 신주인수권행사에 의하여 발행된신주에 대한 중간배당에 관하여는 해당 중간배당기준일 이후에 발행된 것으로 봅니다. "본 사채"의 이자는 신주인수권의 행사로 인하여 영향을 받지 않으며, 대용납입한사채권에 대하여 신주인수권 행사일이 이자지급기일 이전인 경우, 직전 이자지급기일 이후 발생한 이자는 지급하지 아니합니다.

3) 배정

본 신주인수권부사채는 "신주인수권증권"과 신주인수권이 분리된 "채권"이 각각 유통되는 분리형 신주인수권부사채이므로 본 신주인수권부사채의 청약에 참여하여 상기 "가. 신주인수권의 내용 등"을 통해 본 신주인수권부사채를 배정받은 각 청약자는 배정금액에 상당하는 "채권"과 그 배정금액을 행사가액으로 나누어 산정된 수량의 신주인수권증권을 동시에 배정 받습니다. 단, 각 청약자에게 배정될 신주인수권증권 수량의 산정 시, 소수점 이하는 절사하며, 발행하지 않습니다.

4) 상장

본 신주인수권부사채의 신주인수증권이 분리된 "채권"은 2023년 06월 15일에 한국거래소 해당 시장에 상장되며, "신주인수권증권"은 2023년 06월 29일에 한국거래소 해당 시장에 상장될 예정입니다.

5) 미발행 주식의 보유

"발행회사"는 신주인수권의 보유자가 신주인수권 행사청구를 할 수 있는 기간이 종료될 때까지 회사가 발행할 주식의 총수에 신주인수권 행사로 인하여 발행될 주식수를 미발행 주식으로 보유하여야 합니다.

6) "발행회사"는 신주인수권 행사에 의한 증자 등기를 명의개서대리인인 국민은행 증권대행부와 협의하여 행사일부터 2주간 내에 합니다.

7) 신주 교부 방법

"발행회사"는 명의개서대리인인 국민은행 증권대행부와 협의하여 신주인수권 행사로 발행되는 주식을 신주인수권 행사 청구서 제출일 및 신주인수대금 납입일로부터 1개월 내에 교부하여 상장을 완료합니다.

8) 신주인수권 행사가액이 조정될 경우에 "발행회사"는 금융위원회, 한국거래소, 한국예탁결제원 및 "모집주선회사"에게 통보합니다.

9) 정관상 신주인수권부사채에 관한 사항 등

|

제 15 조 (신주인수권부사채의 발행) ① 회사는 사채의 액면 총액이 200억원을 초과하지 않는 범위 내에서 다음 각호의 경우 이사회의 결의로 주주 이외의 자에게 신주인수권부사채를 발행할 수 있다. 1. 일반공모의 방법으로 신주인수권부사채를 발행하는 경우 2. 회사의 장기적 발전, 신규 사업에의 진출, 사업 목적의 확대 또는 긴급한 자금조달을 위하여 국내외 금융기관, 기관투자자에게 신주인수권부사채를 발행하는 경우 3. 사업상 중요한 기술도입, 연구개발, 생산, 판매, 자본제휴를 위하여 그 상대방에게 신주인수권부사채를 발행하는 경우 ② 신주인수를 청구할 수 있는 금액은 사채의 액면총액을 초과하지 않는 범위 내에서 이사회가 정한다. ③ 신주인수권의 행사로 발행하는 주식의 종류는 기명식 보통주식으로 하고, 그 발행가액은 액면금액 또는 그 이상의 가액으로 사채발행 시 이사회가 정한다. ④ 신주인수권을 행사할 수 있는 기간은 당해 사채발행일 1개월이 경과한 날부터 그 상환기일의 직전일까지로 한다. 그러나 위 기간 내에서 이사회의 결의로써 신주인수권의 행사기간을 조정할 수 있다. |

3. 사채권자의 조기상환 청구권(Put Option)

사채권자는 "본 사채"의 발행일로부터 1년 6개월 (2024년 12월 15일)이 경과하는 날 및 그 이후 3개월마다 조기상환을 청구할 수 있습니다. 조기상환기일에 적용되는 조기상환수익율(YTP)은 연 5.50%로 하고 3개월 복리로 계산하되, 사채권자가 조기상환청구권을 행사할 수 있는 조기상환기일 및 이에 따라 계산된 구체적인 조기상환율은 다음과 같습니다. 다만 조기상환기일이 은행 휴업일인 때에는 그 다음 영업일에 상환하고 조기상환기일 이후의 이자는 계산하지 아니합니다.

※ 조기상환기일 및 조기상환율

|

구분 |

조기상환청구기간 |

조기상환 지급일 |

조기상환율 |

|

|

From |

To |

|||

|

1차 |

2024-10-16 |

2024-11-15 |

2024-12-15 |

103.3702% |

|

2차 |

2025-01-14 |

2025-02-13 |

2025-03-15 |

103.9055% |

|

3차 |

2025-04-16 |

2025-05-16 |

2025-06-15 |

104.4336% |

|

4차 |

2025-07-17 |

2025-08-18 |

2025-09-15 |

104.9545% |

|

5차 |

2025-10-16 |

2025-11-17 |

2025-12-15 |

105.4683% |

|

6차 |

2026-01-14 |

2026-02-13 |

2026-03-15 |

105.9752% |

| 1)조기상환청구금액 : 각 전자등록금액의 100% 2) 청구기간 및 청구방법 : 조기상환기일 전 60일 이후부터 조기상환기일 전 30일까지의 기간에 "발행회사"에 서면통지의 방법으로 조기상환을 청구한다. 3) 청구장소 : "발행회사"의 본점 4) 지급장소 : 하나은행 주안공단지점 5) 지급일 : 각 조기상환기일 6) 지급금액 : 전자등록권면금액에 본 계약서에 명기한 조기상환율을 3개월 복리로 적용한 금액을 일시상환하되, 원미만은 절사한다. 다만, 조기상환기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일을 조기상환기일로 하고, 조기상환기일 이후에는 이자를 계산하지 아니한다. |

4. 발행회사의 중도상환(Call Option)을 청구할 수 있는 권리 내용

본 신주인수권부사채에는 발행회사가 중도상환(Call option)을 청구할 수 있는 권리가 부여되어 있지 않습니다.

5. 발행회사의 기한의 이익 상실 사유

(1) 기한의 이익의 즉시 상실

다음 중 어느 하나의 사유가 발생한 경우에 “발행회사”는 즉시 “본 사채”에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 “사채관리회사”에게 이를 통지하여야 한다.

가. “발행회사”(“발행회사”의 청산인이나 “발행회사”의 이사를 포함)가 파산 또는 회생절차 개시의 신청을 한 경우

나. “발행회사”(“발행회사”의 청산인이나 “발행회사”의 이사를 포함) 이외의 제 3자가 “발행회사”에 대한 파산 또는 회생절차개시의 신청을 하고 “발행회사”이 이에 동의(“발행회사” 또는 그 대표자가 법원의 심문에서 동의 의사를 표명한 경우 포함)하거나 위 제 3 자에 의한 해당 신청이 있은 후 10일 이내에 그 신청이 취하되거나 법원의 기각 결정이 내려지지 아니한 경우, 이 경우 “발행회사”의 동의가 있는 경우에는 그 동의 의사가 법원에 제출된 시점(심문시 동의 의사 표명이 있는 경우에는 해당 심문 종결시)을, 기타의 경우에는 제 3 자에 의한 신청일로부터 10 일이 도과된 때를 각 그 기준으로 하되 후자의 경우 그 기간 도과 전에 법원에 의한 파산이나 회생 관련 보전처분이나 절차중지명령 또는 회생절차개시결정이나 파산선고가 내려지면 그 때를 기준으로 한다.

다. “발행회사”에게 존립기간의 만료 등 정관으로 정한 해산사유의 발생, 법원의 해산명령 또는 해산판결, 주주총회의 해산결의가 있는 경우

라. “발행회사”이 휴업 또는 폐업하는 경우(단, 노동쟁의로 인한 일시적인 휴업은 제외한다.)

마. “발행회사”의 발행, 배서, 보증, 인수한 어음 또는 수표가 부도처리 되거나 기타의 이유로 은행거래 또는 당좌거래가 정지된 때와 “발행회사”에게 금융결제원(기타 어음교환소의 역할을 하는 기관을 포함한다)의 거래정지처분이 있는 때 및 채무불이행명부등재 신청이 있는 때 등 “발행회사”가 지급불능 또는 지급정지의 상태에 이른 것으로 인정되는 경우

바. “본 사채”의 원금 또는 이자에 대한 지급기일이 도래하였음에도 “발행회사”가 그 정해진 원리금 지급 의무를 해태하는 경우

사. “발행회사”가 “본 사채” 이외 사채에 관하여 기한의 이익을 상실한 경우

아. “발행회사”에 대하여 기업구조조정 촉진법에 따라 주채권은행으로부터 부실징후 기업의 통보가 있거나 또는 금융기관에 의한 경영관리 기타 이와 유사한 사적절차 등이 개시된 때 법률의 제정 또는 개정 등으로 인하여 이와 유사한 절차가 개시된 경우를 포함한다.)

자. “발행회사”의 부채총액이 자산총액을 초과하여 채권금융기관이 상환기일 연장, 원리금 감면, 대출금의 출자전환 기타 이에 준하는 방법으로 채권을 재조정할 필요가 있다고 인정되는 경우

차. 감독관청이 “발행회사”의 중요한 영업에 대해 정지 또는 취소처분을 내린 경우(“중요한 영업”이라 함은 “발행회사”의 업종, 사업구조 등을 고려할 때 해당 영업에 대한 정지 또는 취소처분이 내려지는 경우 “발행회사”가 그의 주된 사업을 영위할 수 없을 것으로 객관적으로 판단되는 영업을 말한다)

카. 기타 사정으로 “발행회사”의 경영상 중대한 영향을 미치는 사건이 발생하여, “발행회사”가 “본 사채” 조건 상의 의무를 이행할 수 없다고 “사채관리회사”가 합리적으로 판단하였을 때

(2) “기한의 이익 상실 선언”에 의한 기한의 이익 상실

다음 중 어느 하나의 사유가 발생한 경우에 “본 사채”의 사채권자 및 “사채관리회사”는 사채권자 집회의 결의에 따라 “발행회사”에 대한 서면통지를 함으로써 “발행회사”가 “본 사채”에 대한 기한의 이익을 상실함을 선언할 수 있다.

가. 원금의 일부를 상환하여야 할 의무 또는 기한이 도래한 이자지급의무를 불이행하여, 통지한 변제유예기간 내에 변제하지 못한 경우

나. “발행회사”가 발행한 사채에 의한 채무를 제외한 “발행회사”의 채무 중 원금이 자기자본의 4배 이상에 해당하는 채무에 대하여, 만기에 지급이 해태된 경우 또는 의무불이행으로 인하여 기한이익이 상실된 경우 또는 당해 채무에 관한 의무 불이행으로 관련 담보가 실행된 경우

다. “발행회사”의 재산의 전부 또는 중요부분에 대하여 압류명령(체납처분 포함) 이 결정된 경우 또는 임의경매 등 담보권실행절차가 개시된 경우

라. “발행회사”가 “사채관리계약”의 제2-2조 제 1항, 제2-3조, 제2-4조 제 1항 및 제 2항, 제2-5조, 제2-5조의 2의 의무를 위반한 경우 (본 의무 위반의 판단기준은 당해 “발행회사”의 분기, 반기 또는 회계연도 전체에 대한 각 보고서 기재를 기준으로 하되 그보다 더 최근의 일시에 의한 “발행회사”의 서류에 따를 때 그 위반이 인정되는 경우 그에 의할 수 있다.)

마. “발행회사”의 재산의 전부 또는 중요부분에 대하여 가압류, 가처분이 선고되고, 60일 이내에 취소되지 않은 경우

바. “발행회사”가 라. 기재 각 의무를 제외한 본 계약상의 의무의 이행 또는 준수를 해태한 경우로서, 그 치유가 불가능한 경우 또는 치유가 가능한 경우로서 “사채관리회사”나 사채권자가 사채권자집회의 결의, 또는 단독 또는 공동으로 “본 사채의 미상환잔액”의 3분의 1 이상을 보유한 사채권자의 동의를 얻어 “발행회사”에게 이러한 해태의 치유를 구하는 통지를 한 후 90일이 경과하여도 당해 해태가 치유되지 아니한 경우.

사. 위 다. 또는 마.의 “발행회사”의 재산의 전부 또는 중요부분이라 함은 그 재산에 대한 강제집행(체납처분을 포함한다) 또는 담보권 실행이 이루어지는 경우 “발행회사”의 영업 또는 “본 사채”의 상환이 사실상 불가능할 정도의 주요 재산을 말한다.

아. 기타 “발행회사”의 경영상 중대한 영향을 미치는 사항이 발생한 때

6. 사채의 관리에 관한 사항

당사는 본 신주인수권부사채의 발행과 관련하여 흥국생명보험(주)와 사채관리계약을 체결하였으며, 사채관리계약과 관련하여 재무비율 등의 유지, 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반할 경우 본 신주인수권부사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 해당 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 자세한 사항은 상기한 기한이익 상실사유, 아래의 사채관리회사에 관한 내용 및 본 사채의 증권신고서에 첨부된 사채관리계약서를 참고하시기 바랍니다.

아래의 사채관리회사에 관한 내용 중 발행회사인 핸즈코퍼레이션(주)은 "갑", 사채관리회사인 흥국생명보험(주)은 "을"이라 합니다.

가. 사채관리회사의 권한

|

1. “사채관리회사”는 다음 각 호의 행위를 할 수 있다. 단, 제 1-2조 제 20 항 제나호 제 1)목의 각 요건 중 어느 하나를 충족하는 경우로써 이에 근거한 사채권자의 서면에 의한 지시가 있는 경우 “사채관리회사”는 다음 각 호의 행위를 하여야 한다. 다만, 동 단서에 따른 지시에 의해 “사채관리회사”가 해당 행위를 하여야 하는 경우라 할지라도, “발행회사”의 잔존 자산이나 자산의 집행가능성 등을 고려할 때 소송의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없다는 점을 “사채관리회사”가 독립적인 회계 또는 법률자문을 통하여 혹은 기타 객관적인 자료를 근거로 소명할 수 있는 경우, “사채관리회사”는 해당 요청을 하는 사채권자들에게, 다음 각 호 행위 수행에 필요한 비용의 선급이나 그 지급의 이행보증, 기타 소요 비용 충당에 필요한 합리적 보상을 제공할 것을 요청할 수 있고 그 실현시까지 “사채관리회사”는 상기 지시에 응하지 아니할 수 있다. 가. 원금 및 이자의 지급의 청구, 이를 위한 소제기 및 강제집행의 신청 나. 원금 및 이자의 지급청구권을 보전하기 위한 가압류·가처분 등의 신청 다. 다른 채권자에 의하여 게시된 강제집행절차에서의 배당요구 및 배당이의 라. 파산, 회생절차 개시의 신청 마. 파산, 회생절차 개시의 신청에 관한 재판에 대한 즉시항고 바. 파산, 회생절차에서의 채권의 신고, 채권확정의 소제기, 채권신고에 대한 이의, 정리계획안의 인가결정에 대한 이의 사. “발행회사”가 다른 사채권자에 대하여 한 변제, 화해 기타의 행위가 현저하게 불공정한 때에는 그 행위의 취소를 청구하는 소제기 및 기타 채권자취소권의 행사 아. 사채권자집회의 소집 및 사채권자집회 결의사항의 집행(사채권자집회결의로써 따로 집행자를 정한 경우는 제외) 자. 사채권자집회에서의 의견진술 차. 기타 사채권자집회결의에 따라 위임된 사항 2. 제 1 항의 행위 외에도 “사채관리회사”는 본 사채의 원리금을 지급받거나 채권을 보전하기 위하여 필요한 재판상 혹은 재판 외의 행위를 할 수 있다. 3. “사채관리회사”는 다음 각 호의 사항에 대해서는 사채권자 집회의 유효한 결의가 있는 경우 이에 따라 재판상 혹은 재판외의 행위로서 이를 행할 수 있다. 가. 본 사채의 발행조건의 사채권자에게 불이익한 변경: 본 사채 원리급지급채무액의 감액, 기한의 연장 등 나. 사채권자의 이해에 중대한 관계가 있는 사랑: “발행회사”의 본계약 위반에 대한 책임의 면제 등 4. 본 조에 따른 행위를 함에 있어서 “사채관리회사”가 지출하는 모든 비용은 이를 “발행회사”의 부담으로 한다. 5. 전 항의 규정에도 불구하고 “사채관리회사”는 “발행회사”로부터 본 사채의 원리금 변제로서 지급받거나 집행, 파산, 회생절차 등을 통해 배당받은 금원에서 자신이 지출한 전 항의 비용을 최우선적으로 충당할 수 있다. 이 경우 “사채관리회사”의 비용으로 충당된 한도에서 사채권자들은 “발행회사”로부터 본 사채에 대해 유효한 원리금의 지급을 받지 아니한 것으로 보며 해당 금액에 대하여 사채권자는 여전히 “발행회사”에 대한 사채권자로서의 권리를 보유한다. 만일, 제 1 항 본문 후단에 따른 “사채관리회사”의 비용 선급 등 요청에 따라 해당 비용을 선급하거나 대지급한 사채권자가 있는 경우 그 실제 지급된 금액의 범위에서 본 항에 의한 “사채관리회사”의 비용 우선 충당 권리는 해당 금원을 선급 또는 대지급한 사채권자들에게 그 실제 지출한 금액의 비율에 따라 안분비례 하여 귀속한다. 6. “발행회사” 또는 사채권자의 요구가 있는 경우 “사채관리회사”는 본 조의 조치와 관련하여 지출한 비용의 명세를 서면으로 제공하여야 한다. 7. 본 조에 의한 행위에 따라 “발행회사”로부터 지급 받는 금원이 있거나 집행, 파산, 회생절차 등을 통해 배당 받은 금원이 있는 경우, “사채관리회사’는 이로부터 제 5 항에 따라 우선 충당할 권리가 있는 비용에 이를 충당하고(만일 대지급한 사채권자가 있는 경우에는 그 증빙을 받아 해당 사채권자에게 그 대지급한 금원을 지급한다) 나머지 금원은 이를 선량한 관리자의 주의로서 보관한다. 8. “사채관리회사”는 제 7 항에 따라 보관하게 되는 금원(이하 이 조에서 “보관금원”)이 발생하는 경우, 즉시 사채권자들로 하여금 자신의 사채에 기한 권리를 신고하도록 공고 하여야 한다. 이 경우 권리의 신고기간은 1 개월 이상이어야 한다. 만일, “발행회사”가 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 있는 경우 그 시제 지급이나 배당을 수령한 즉시 “사채관리회사”는 이를 공고 하여야 한다. 9. 전 항 기재 권리 신고기간 종료시 “사채관리회사”는 신고된 각 사채권자에 대해, 제 7 항의 보관금원을 “본 사채의 미상환잔액”에 따라 안분비례 하여 사채 권면이나 전자증권법 제 39 조에 따른 소유자증명서(이하 “소유자증명서”라 한다)와의 교환으로 해당 금원을 지급한다. 만일, “발행회사”가 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 예정되어 있거나 합리적으로 예상되는 경우 “사채관리회사”가 기재한 지급의 뜻이 기재되거나 그와 같은 뜻이 기재된 문서가 첨부된 사채권이나 소유자증명서을 다시 “사채관리뢰사”에게 교부하여야 한다. 10. 사채 미상환 잔액을 산정함에 있어 “사채관리회사”이 사채권자가 제공한 소유자증명서나 사채권을 신뢰하여 이를 기초로 보관금원을 분배한 경우 “사채관리회사”는 이에 대해 과실이 있지 아니하다. 11. 신고기간 종료시까지 해당 사채권자가 권리를 신고하지 아니하거나 권리신고를 하고도 이후 사채권이나 소유자 증명서를 교부하고 지급을 신청하지 아니한 경우 해당 사채권자에게 지급될 금원은 이를 공탁할 수 있다. 12. 보관금원에 대해 보관기간 동안의 이자 발생하지 아니하며 “사채관리회사”는 이를 지급할 책임을 부담하지 아니 한다. |

나. 사채관리회사의 의무 및 책임

|

1. “발행회사”가 “사채관리회사”에게 제공하는 보고서, 서류, 통지를 신뢰함에 대하여 “사채관리회사”에게 과실이 있지 아니하다. 다만, “사채관리회사”가 그 내용상 오류를 알고 있었던 경우이거나 중과실로 이를 알지 못한 경우에는 그렇지 아니 하며, 본계약에 따라 “발행회사”가 “사채관리회사”에게 제출한 보고서, 서류, 통지 기재 자체로서 ‘기한이익상실사유’ 또는 ‘기한이익상실 원인사유’의 발생이나 기타 “발행회사”의 본계약 위반이 명백한 경우에는, 실제로 “사채관리회사”가 위의 사유 또는 위반을 알았는가를 불문하고 그러한 보고서, 서류, 통지 수령일의 익일로부터 7 일이 경과하면 이를 알고 있는 것으로 간주한다. 2. “사채관리회사”는 선량한 관리자의 주의로써 “본 계약”상의 권한을 행사하고 의무를 이행하여야 한다. 3. “사채관리회사”는 제 1 항의 규정과 관련하여 고의 또는 중과실로 인하여 발생하는 손해에 대하여 배상책임이 있다. |

다. 사채관리회사의 사임

|

1. “사채관리회사”는 “본 계약”의 체결 이후 상법시행령 제 27 조 각 호의 이익충돌사유가 발생한 경우에는 그 사유의 발생일로부터 30 일 이내에 사임하여야 한다. “사채관리회사”가 사임하지 아니하는 경우에는 각 사채권자는 법원에 “사채관리회사”의 해임과 사무승계자의 선임을 청구할 수 있다. 다만, 새로운 사채관리회사가 선임되기까지 “사채관리회사”의 사임은 효력을 갖지 못하고 “사채관리회사”는 그 의무를 계속하여야 하며, 이와 관련하여 “사채관리회사”는 자신의 책임으로 이익 상충 및 정보교류차단을 위한 적절한 조치를 취하여야 하고, 그 위반시 이에 따른 책임을 부담한다. 만일, 새로운 사채관리회사의 선임에 따라 추가 되는 비용이 있는 경우 이는 “사채관리회사”의 부담으로 한다. 2. 사채관리회사가 존재하지 아니하게 된 때에는 “발행회사”과 사채권자집회의 일치로써 그 사무의 승계자를 정할 수 있다. 이 경우 합리적인 특별한 사정이 없는 한 사채관리회사의 보수 및 사무처리비용 기타 계약상의 의무에 있어서 “발행회사”가 부당하게 종전에 비하여 불리하게 되어서는 아니 된다. 3. “사채관리회사”가 사임 또는 해임된 때로부터 30 일 이내에 사무승계자가 선임되지 아니한 경우에는 단독 또는 공동으로 “본 사채의 미상환잔액”의 10 분의 1 이상을 보유하는 사채권자는 법원에 사무승계자의 선임을 청구할 수 있다. 4. “사채관리회사”는 “발행회사”와 사채권자집회의 동의를 얻어서 사임할 수 있으며, 부득이한 사유가 있는 경우에 법원의 허가를 얻어 사임할 수 있다. 5. “사채관리회사”의 사임이나 해임은 사무승계자가 선임되어 취임할 때에 효력이 발생하고, 사무승계자는 “본 계약”상 규정된 모든 권한과 의무를 가진다. |

라. 사채관리회사인 흥국생명보험(주)은 선량한 관리자의 주의로써 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 본 사채의 증권신고서에 첨부된 사채관리계약서를 참고하시기 바랍니다.

III. 투자위험요소

1. 사업위험

당사는 자동차부품 제조업체로서 자동차용 알루미늄 휠을 전문으로 생산하고 있습니다. 당사는 완성차 제조업체의 주문에 의해 주문자 상표 부착 생산(OEM)의 형태로 자동차용 알루미늄 휠을 생산하여 완성차 업체들에게 공급하고 있으며 국내적으로 현대자동차그룹이라는 안정적인 매출처를 확보하고 있고, 해외유수의 완성차 업체를대상으로도 납품을 확대하고 있습니다. 당사의 국가별 매출실적은 다음과 같습니다.

| [당사 국가별 매출액] |

| (단위: 백만원) |

| 구분 | 2022년 (제51기) |

2021년 (제50기) |

2020년 (제49기) |

|||

| 국내 | 406,856 | 52.3% | 334,735 | 59.5% | 323,597 | 56.5% |

| 미주 | 106,498 | 13.7% | 55,872 | 9.9% | 85,388 | 14.9% |

| 유럽 | 244,982 | 31.5% | 152,312 | 27.1% | 130,940 | 22.9% |

| 아시아 | 19,900 | 2.6% | 19,264 | 3.4% | 32,697 | 5.7% |

| 아프리카 | 18 | 0.0% | 31 | 0.0% | 51 | 0.0% |

| 합계 | 778,255 | 100.0% | 562,213 | 100.0% | 572,674 | 100.0% |

| 출처: 당사 정기보고서 |

| [가. 경제성장률 둔화에 따른 위험] 당사 및 당사의 종속기업은 자동차용 알루미늄 휠 제조사업을 영위하고 있어 전방산업인 자동차산업 경기에 크게 영향을 받는 산업으로 세계 경제 성장률, 국내 GDP 성장률 등 국내외 경기변동에 민감한 산업입니다. 2023년 3월 발표한 OECD 중간경제전망 자료에 따르면 세계 경제성장률은 2023년 2.6%, 2024년 2.9% 수준을 기록할 것으로 전망하였습니다. 또한 한국은행이 2023년 2월 발표한 경제전망보고서에 따르면 국내 경제성장률은 2022년 2.6%, 2023년 1.6%, 2024년 2.4% 수준으로 성장률 회복세가 다소 둔화될 것으로 전망하고 있습니다. 이와 더불어, 최근 COVID19의 여파로 인한 글로벌 무역 감소와 산업 생산 감소 및 인플레이션 대응을 위한 세계적인 긴축 통화정책 기조 등으로 인한 전세계적 경제 성장률 위축은 국내외 경제 회복세에 있어 하방 요인으로 작용하고 있습니다. 최근에는 미 SVB 은행사태, 가파른 금리 인상으로 인한 금융 불안정성 확대, 고용지표 악화와 같은 경제지표들의 부진에 따라 경기 침체 가능성에 대한 우려도 나타나고 있는 상황입니다. 이러한 경기 둔화 및 불확실성의 확대는 당사의 영업실적 및 수익성에 부정적인 영향을 미칠 수 있으니, 투자자께서는 이 점 유념하시어 투자에 임하시기 바랍니다. |

당사가 영위하는 자동차 부품사업은 시장 경기변동에 영향을 많이 받는 산업으로 환율, 경제성장률 등 거시경제가 매출에 미치는 영향이 매우 큽니다. 한국은행이 2023년 2월 발표한 세계 경제전망 자료에 따르면 2023년 세계 경제 성장률을 2.4%로 전망하였습니다. 이는 2022년 3.2% 대비 -0.8%p 하락한 수치로 주요국 금리인상과 인플레이션으로 인한 글로벌 경기 침체 흐름을 반영하였습니다. 하지만 기업 소비심리 개선, 에너지 및 식량 가격 하락, 중국의 완전한 리오프닝 등 긍정적인 신호가 나타남에 따라 2024년 성장률은 2.9%로 세계 경제가 완만하게 회복하고, 인플레이션은 점진적으로 둔화될 것으로 전망하였습니다.

| [한국은행 세계 경제성장 전망] |

|

구분 |

2022년 |

2023년(E) |

2024년(E) | ||

|

상반기 |

하반기 |

연간 |

|||

| 세계경제 성장률 | 3.2% | 2.4% | 2.5% | 2.4% | 2.9% |

| 미국 | 2.1% | 1.4% | 0.4% | 0.9% | 1.2% |

| 유로 | 3.5% | 0.8% | 0.4% | 0.6% | 1.4% |

| 중국 | 3.0% | 5.2% | 4.8% | 5.0% | 4.7% |

| 일본 | 1.3% | 1.5% | 1.3% | 1.4% | 1.1% |

| 세계교역 신장률 | 4.2% | 2.3% | 2.7% | 2.5% | 3.6% |

| 자료 : 한국은행 경제전망보고서(2023.02) |

| 주) 전년동기대비 기준 |

2022년 기준 당사의 미주지역 매출비중은 13.7%, 유럽지역 매출비중은 31.5%를 차지하고 있습니다. 미국과 유로존은 2022년 각각 2.1%, 3.5% 가량 성장하였으나, 2023년 성장 전망치는 0.9%, 0.6%로 1% 미만의 저상장 국면이 전개될 것으로 예상하였으며, 2024년에도 1%초반 수준의 성장율에 그칠것으로 전망하고 있습니다. 유로존의 경우 우크라이나 전쟁 여파에 유로화 가치하락이 겹쳐 수입품 가격 상승을 초래하고 에너지 가격 상승과 더불어 인플레이션 가속화 우려에 따른 정책금리 인상을 진행중에 있으며, 이에 따른 소비심리 악화와 경기침체 가능성도 확대되고 있습니다. 미국의 경우도 2020년 COVID19로 인한 미국 연준(FED)의 대규모의 양적완화 정책이 시작되어 2020년 3월 미국 기준금리가 0.25%에 도달한 이후 2022년 1월까지 약 2년간 유지되었으며, 이는 높은 인플레이션으로 이어졌습니다. 인플레이션을 끌어내리기 위해 연준은 2022년 3월 기준금리 25bp 인상을 시작으로 2023년 3월까지 1년동안 공격적인 긴축 통화정책을 실시하여 2023년 5월 FOMC 기준으로 미국 기준금리는 5.25%에 도달하였습니다. 최근 미 SVB 은행사태, 가파른 금리 인상으로 인한 금융 불안정성 확대, 고용지표 악화와 같은 경제지표들의 부진에 따라 경기침체 가능성을 우려하는 목소리가 증가하고 있으며, 경기 불확실성이 점차 늘어나고 있는 상황입니다. 이러한 경기 둔화 및 불확실성의 확대는 당사의 영업실적 및 수익성에 부정적인 영향을 미칠 수 있습니다.

| 미국 기준금리 추이 |

| 일자 | 금리 | |

| 수치 | 증감 | |

| 2022.01 | 0.25% | - |

| 2022.03 | 0.5% | +0.25%p |

| 2022.05 | 1% | +0.5%p |

| 2022.06 | 1.75% | +0.75%p |

| 2022.07 | 2.5% | +0.75%p |

| 2022.09 | 3.25% | +0.75%p |

| 2022.11 | 4% | +0.75%p |

| 2022.12 | 4.5% | +0.5%p |

| 2023.02 | 4.75% | +0.25%p |

| 2023.03 | 5% | +0.25%p |

| 2023.05 | 5.25% | +0.25%p |

| 자료 : FED |

한편, 국내 GDP 성장률은 최근 국내외 여견변화 등을 감안할 때 2023년 1.6%, 2024년에는 2.4% 수준을 나타낼 것으로 전망하였습니다. 한국은행 경제전망보고서에 따르면 글로벌 경기둔화와 금융비용 증대 등의 영향으로 수출과 설비투자가 당분간 부진할 것으로 전망하나, 하반기 이후에는 중국 리오프닝 및 IT 경기 회복 등에 힘입어 점차 개선될 것으로 예상하였습니다. 하지만 2022년 성장률 2.6% 대비해서는 전반적인 성장률의 둔화가 나타나고 있는 상황입니다.

세부적으로 살펴보면 민간소비의 경우 금리인상 등에 따른 실질구매력 둔화, 원리금 상환부담 증대 등으로 회복세가 둔화할 것으로 전망하였습니다. 설비투자의 경우, 글로벌 경기둔화와 금융비용 증대 등으로 신규 투자 수요가 위축될 것으로 예상되며, 건설투자 역시 주택경기 둔화 및 SOC 예산 감소 등의 영향으로 부진할 것으로 전망하였습니다. 반면, 상품 수출의 경우, 글로벌 경기부진 등으로 증가세 둔화 흐름이 이어지다가 하반기 이후 중국 및 IT 경기 회복 등의 영향으로 점차 개선될 것으로 전망하였습니다.

| [한국은행 국내 경제성장 전망] |

|

구분 |

2022년 |

2023년(E) |

2024년(E) | ||||

|

상반기 |

하반기 |

연간 |

상반기 |

하반기 |

연간 |

연간 | |

|

GDP |

3.0% | 2.2% | 2.6% | 1.1% | 2.0% | 1.6% | 2.4% |

|

민간소비 |

4.1% | 4.6% | 4.4% | 3.3% | 1.3% | 2.3% | 2.4% |

|

설비투자 |

(6.4%) | 5.4% | (0.7%) | 3.2% | (8.9%) | (3.1%) | 3.6% |

|

지식재산생산물투자 |

4.6% | 5.0% | 4.8% | 3.6% | 3.5% | 3.5% | 3.5% |

|

건설투자 |

(4.5%) | (2.6%) | (3.5%) | 0.1% | (1.5%) | (0.7%) | 0.4% |

|

상품수출 |

6.0% | 0.3% | 3.1% | (4.0%) | 5.0% | 0.5% | 3.4% |

|

상품수입 |

5.3% | 3.9% | 4.6% | (0.4%) | (0.1%) | (0.2%) | 3.1% |

| 자료 : 한국은행 경제전망보고서(2023.02) |

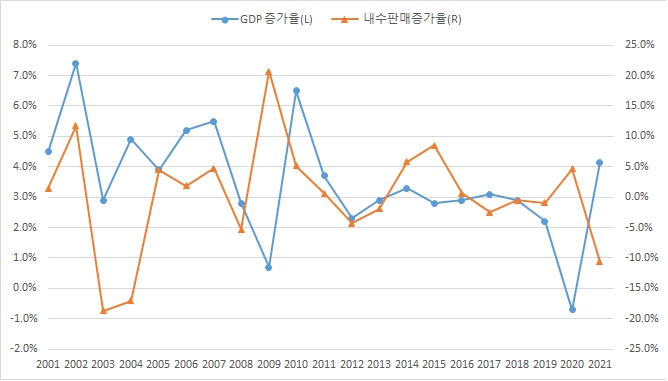

경기변동에 따른 개인의 소득심리 변화는 소비지출에 영향을 미치는 한편 자동차 제조사의 실적과도 연결될 가능성이 높습니다. 국내 GDP 증가율과 자동차 내수판매증가율을 보면 대체적으로 내수판매 증가율이 선행하는 가운데 과거 20년 동안 밀접한 상관관계를 가지고 움직여 왔음을 볼 수 있습니다. 이렇듯 국내외 경제의 불확실성 확대 및 회복지연으로 인한 경제의 둔화는 시장 경기변동에 영향을 많이 받는 산업인 자동차 산업 및 당사가 영위하는 자동차 부품산업에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

| [경제성장률과 자동차 판매량 관계] |

|

| 자료: 당사 사업보고서 |

| [나. 전방산업인 자동차 산업의 경기변동에 대한 위험] 당사는 현대자동차그룹,GM, 르노닛산, 폭스바겐 등 완성차 업체를 주요 고객으로 알루미늄 휠을 공급하고 있는 자동차부품 전문업체이며 따라서 글로벌 자동차 시장의 경기흐름에 밀접한 영향을 받게 됩니다. 또한, 현재 자동차 산업은 성숙기에 진입한 상태로 자동차에 대한 수요는 시장의 성장성보다는 경기변동에 민감한 경향을 보입니다. 글로벌 자동차 시장은 2020년에는 COVID19로 인하여 완성차 수요가 크게 감소하였고, 2023년에는 수요가 점차 회복되고 있으나 COVID19, 러시아-우크라이나 전쟁, 차량용 반도체 공급난 등 불확실성이 상존하는 상황입니다. 해당 사태가 장기화 혹은 악화될 경우 국내외 경제의 불확실성 확대 및 회복지연으로 이어질 수 있으며, 이는 당사의 영업실적 및 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하여 주시기 바랍니다. |

당사가 제조/판매하는 주요 제품은 차량용 알루미늄 휠로 전방산업인 자동차 산업의경기흐름에 연동되며, 주 납품처인 현대자동차그룹, GM, 폭스바겐 등 완성차 업체의 실적과 협력업체에 대한 발주물량이 개별 부품업체의 영업환경 및 실적에 영향을 미치고 있습니다. 대표적인 내구 소비재인 자동차의 수요는 경기변동과 밀접한 관계를 맺고 있는데, 경기 침체기에는 투자 위축과 고용 감소로 인해 소비가 둔화되며, 특히 대표적인 고가 내구재인 자동차 수요는 수요자들의 지출 부담이 상대적으로 높아 다른 소비재 대비 보다 크게 감소하는 특성을 나타냅니다.

국내 완성차 업체의 생산추이를 보면 리먼사태로 인한 자동차 수요가 위축된 2008년, 글로벌 금융위기로 인한 세계 경기침체가 나타난 2009년, 유럽국가들의 재정위기 이후인 2012~2013년의 경우 음(-)의 성장율을 기록한 바 있습니다. 2012년을 정점으로 위축되기 시작한 국내 자동차 생산량은 2013년에 452.1만대를 기록, 2014년부터 2015년까지 정체된 모습을 보인 이후 2016년 7.2% 감소한 422.9만대를 기록하였고, 그 이후 2019년까지 2%대의 감소율을 보였습니다. 2020년의 경우 COVID19의 영향으로 글로벌 반도체 수급에 차질이 생김으로 인해 수출물량이 21.4% 급감하였고, 이에 국내 자동차 생산대수도 2019년 동기간 대비 11.2% 감소한 350.7만대에 그쳤습니다. 2021년에는 차량용 반도체 부족, COVID19 확산 등에 따른 생산공장 휴업 등 내수 판매대수가 -10.6% 감소되며 수출이 전년대비 8.0% 증가하였음에도 불구하고 생산대수는 여전히 -1.3%의 역성장을 기록하였습니다. 2022년에는 기저효과 및 전세계적인 위드-코로나 기조에 힘입은 수출물량 증가 효과로 생산량은 375.7만대로 8.5% 증가하였으나, 내수 판매량은 전년대비 3.2% 감소하여 회복이 여전히 지연되고 있는 모습입니다.

|

국내 자동차 시장 현황 |

|

연도 |

생산 |

내수 |

수출 |

|||

| 대수 | 증감 | 대수 | 증감 | 대수 | 증감 | |

| 2011 | 4,657 | 9.0% | 1,475 | 0.6% | 3,152 | 13.7% |

| 2012 | 4,558 | -2.1% | 1,411 | -4.3% | 3,171 | 0.6% |

|

2013 |

4,521 | -0.8% | 1,384 | -1.9% | 3,089 | -2.6% |

|

2014 |

4,525 | 0.1% | 1,464 | 5.8% | 3,063 | -0.8% |

| 2015 | 4,556 | 0.7% | 1,589 | 8.5% | 2,974 | -2.9% |

| 2016 | 4,229 | -7.2% | 1,600 | 0.7% | 2,622 | -11.8% |

| 2017 | 4,115 | -2.7% | 1,560 | -2.5% | 2,530 | -3.5% |

| 2018 | 4,029 | -2.1% | 1,552 | -0.5% | 2,450 | -3.2% |

| 2019 | 3,949 | -2.0% | 1,539 | -0.8% | 2,403 | -1.9% |

| 2020 | 3,507 | -11.2% | 1,611 | 4.7% | 1,889 | -21.4% |

| 2021 | 3,463 | -1.3% | 1,441 | -10.6% | 2,041 | 8.0% |

| 2022 | 3,757 | 8.5% | 1,395 | -3.2% | 2,312 | 13.3% |

| 출처: 한국자동차산업협회(KAMA) 주) 중대형상용차 포함 |

글로벌 자동차 시장의 경우 2008년 글로벌 금융위기의 여파로 2008년 3.8%, 2009년 12.8%의 감소율을 보였으나, 2011년부터 2017년까지는 연평균 3.29%대의 꾸준한 성장율을 보였습니다. 하지만 2019년에는 전반적으로 글로벌 수요가 감소하였으며, 이는 자동차 수요가 많은 주요 국가들의 구조적인 성장둔화에 기인한 것으로 판단됩니다. 2020년에는 COVID19로 인하여 완성차 생산이 7,605만대에 그쳤으며, 전년대비 -16.4% 감소하며, 2009년 리먼사태 이후 최저치를 기록하였습니다. 2021년에는 COVID19 극복을 위한 각국 정부의 경기부양책으로 공급된 풍부한 유동성에 힘입어 V자형 반등을 이룰 것으로 기대되었으나, 반도체 수급 차질과 변이바이러스 재확산으로 인한 생산 위축으로 전년 대비 4.9% 증가한 7,978만대 규모에 그쳐 팬데믹 이전인 연간 9,000만대 수준에는 미치지 못하였습니다. 2022년에는 전년부터 지속된 반도체 수급 차질에 더해 2월 발생한 러시아-우크라이나 전쟁, 중국의 제로-코로나 정책에 따른 봉쇄 조치 등으로 공급부족이 가중되었고 주요 완성차 업체의 러시아 현지사업 축소 및 중단 등의 요인으로 1.8% 성장하는데 그쳤습니다. 특히 생산물량 확대가 자유롭지 못한 상황에서 글로벌 메이커들은 수익성 높은 SUV, 대형차, 럭셔리 모델과 전동차 위주의 신차투입으로 대응했으며, 소비자 대기기간은 계속 늘어나는 상황이 지속되면서, 신차가격이 상승했고 이러한 가격 상승 기조가 중고차 시장으로 이전되면서 중고차 가격도 급등하는 카플레이션(Carflation)을 초래하기도 하였습니다.

|

세계 자동차 생산량 추이 |

|

연도 |

생산량 | 증감률 |

| 2008 | 71,632 | -3.8% |

| 2009 | 62,429 | -12.8% |

| 2010 | 78,592 | 25.9% |

| 2011 | 81,027 | 3.1% |

| 2012 | 85,191 | 5.1% |

|

2013 |

88,596 | 4.0% |

|

2014 |

91,106 | 2.8% |

| 2015 | 92,243 | 1.2% |

| 2016 | 96,246 | 4.3% |

| 2017 | 98,624 | 2.5% |

| 2018 | 96,721 | -1.9% |

| 2019 | 90,962 | -6.0% |

| 2020 | 76,055 | -16.4% |

| 2021 | 79,785 | 4.9% |

| 2022 | 81,246 | 1.8% |

| 출처: 한국자동차산업협회(KAMA) |

2022년 주요 지역별 완성차 수요를 살펴보면, 미국의 경우 공급망 차질과 이에 따른 공급 부족과 인플레이션 심화 등의 원인으로 차량가격은 상승한 반면, 급격한 금리인상으로 소비자 구매력은 약화됨에 따라 완성차 수요는 전년대비 7.8% 감소하였습니다. 유럽의 경우, 러시아-우크라이나 전쟁과 이에 따른 에너지 가격 급등 등 소비심리 둔화 영향으로 전년대비 6.9% 감소하며, 3년째 내수반등에 실패하였습니다. 중국의 경우 상반기는 제로 코로나 정책으로 저조했으나, 6월 이후 연말까지 한시적으로 시행된 내연기관 차량 취득세 감면 및 보조금 지급을 통해 30만 위안 이하 또는 2.0리터 이하 승용차에 대해 취득세를 10%에서 5%로 감면해주고 칭다오시, 광둥성, 지린성 등 지자체별로 보조금 또는 소비쿠폰을 지급해주는 소비진작책을 통해 급격히 수요가 회복되어 6.8% 성장하여, 세계수요를 견인하는 모습을 보였습니다. 인도의 경우 인구 최다 보유국으로 COVID19가 안정되고 반도체 이슈가 완화되면서 강한 수요반등으로 이어져 역대 최고 판매를 기록하며, 전년대비 22.9% 증가하였습니다.