|

|

대표이사등의 서명(20230316) |

정 정 신 고 (보고)

| 2023년 3월 16일 |

1. 정정대상 공시서류 : 투자설명서

2. 정정대상 공시서류의 최초제출일 : 2023년 2월 22일

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2023년 2월 22일 | 투자설명서(분할) | 최초 제출일 |

| 2023년 2월 27일 | [기재정정]투자설명서(분할) | 자진정정(굵은 초록색) |

| 2023년 3월 06일 | [기재정정]투자설명서(분할) | 자진정정(굵은 보라색) |

| 2023년 3월 16일 | [기재정정]투자설명서(분할) | 2023년 03월 06일 제출한 [정정]증권신고서의 효력 재발생 |

【 대표이사 등의 확인 】

|

|

|

대표이사등의 서명(20230316) |

투 자 설 명 서

2023년 02월 22일 |

|

| ( 발 행 회 사 명 ) 오씨아이 주식회사 |

|

| ( 증권의 종목과 발행증권수 ) 기명식 보통주식 7,436,729주 |

|

| ( 모 집 또는 매 출 총 액 ) 기명식 보통주식 799,856,768,906원 |

|

| 1. 증권신고의 효력발생일 : |

2023년 02월 22일 |

| 2. 모집가액 : |

기명식 보통주식 799,856,768,906원 |

| 3. 청약기간 : |

2023년 3월 22일(분할승인 주주총회일) |

| 4. 납입기일 : |

2023년 5월 01일(분할기일) |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서: 오씨아이 주식회사 → 서울특별시 중구 소공로 94 OCI 빌딩 | |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

【 대표이사 등의 확인 】

|

|

대표이사등의 서명(20230222) |

【 본 문 】

요약정보

I. 핵심투자위험

| 하단의 핵심투자위험은 투자설명서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 [합병등]의 개요-Ⅵ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 사업위험 |

※ 회사명 정의 분할회사(분할되는 회사) : 오씨아이 주식회사 |

| 회사위험 |

■ 분할당사회사의 공통 회사위험 바. 자회사 실적 변동에 따른 수익성 변동 위험 사. 주요 자회사 위험_(주)디씨알이 (주)디씨알이는 원가기준 투입법에 따라 매출액을 인식하며 이로 인해 2021년까지는 영업 손실을 기록하였으나 2022년 기준 투입원가 대비 높은 매출액을 인식, 영업흑자전환에 성공하였습니다. 향후에도 발생주의 기준으로 인식하는 회계상 손익은 수익성을 유지할 수 있을 것으로 전망됩니다. 다만 현금주의 기준으로 인식하는 영업현금흐름은 여전히 마이너스를 기록 중인데 이는 아직까지 분양을 통해 회수된 현금흐름이 투입된 원가 대비 낮은 것에 기인한다고 볼 수 있습니다. (주)디씨알이는 산업 특성 상 발생주의 기준 영업손익이 현금주의 기준 영업현금흐름과 일치하지 않을 수 있으며 회사의 향후 수익성 및 재무안전성은 분양 실적에 좌우될 개연성이 높습니다. 따라서 투자자여러분들께서는 분할존속회사의 주요 자회사인 (주)디씨알이 향후 분양 흥행 여부(총 1만 3천세대중 2021년 3,750세대 분양 완료하였으며, 잔여 세대는 2023년 이후 분양 예정)를 주의깊게 관찰하신 후 투자 의사결정 내리시기 바랍니다. 아. 주요 자회사 위험_OCI Enterpriseses Inc. OCI Enterpriseses Inc.의 유동비율은 674.6%~1,351%, 부채비율은 16.8%~22.1%로 매우 우월한 재무 건전성을 보이고 있습니다. OCI Enterpriseses Inc.는 지주회사로서 태양광발전시설을 영위하는 존속회사들을 자회사로 두고 있습니다. 최근 4개년 손익 확인 결과 2020년을 제외하면 영업이익을 기록하고 있으며 특히 2022년 기준 매출액은 2,757억원으로 전년 동기 대비 26.9% 외형 성장이 기대됩니다.OCI Enterpriseses Inc. 는 안정적인 업황 및 이에 기반한 영업현금흐름을 향후에도 시현 가능할 것으로 전망되며 분할존속회사의 주요 자회사로서 안정적인 배당수익재원을 공급할 수 있을것으로 전망됩니다. 다만, 예상치 못한 변수로 인해 매출 외형이 축소될 시 장치산업의 특성 상 높은 고정비 레버리지 효과로 인해 영업손실을 기록할 가능성이 있음으로 투자자 여러분들께서는 이점 분할존속회사 투자 의사 결정시 유의하시기 바랍니다. 자. 주요 자회사 위험_OCIM Sdn. Bhd. OCIM Sdn. Bhd. 자본총액은 2021년말 7,239억원에서 2022년1조 3,602억원으로 87.9% 증가하였습니다. 최근 4개년 OCIM Sdn. Bhd.의 유동비율은 2019년 117.9%에서 2022년말1,123.9%%로, 부채비율은 2019년말 74.1%에서 2022년말8.9%로 큰폭 개선된 모습을 보이고 있습니다. OCIM Sdn. Bhd.는 분할존속회사의 핵심 자회사로 최근 친환경에너지에 대한 수요가 폭발적으로 증가함에 따라 폴리실리콘 가격이 급등하여 큰폭의 외형성장 및 수익성 개선을 기록하였습니다. OCIM Sdn. Bhd.의 매출액 및 영업이익은 2022년 기준 각각 1조 75억원 및 5,363억원으로 38.0% 및 38.2%증가하였습니다. OCIM Sdn. Bhd.은 2022년 기준 분할존속회사 전체 자회사 영업이익의 70.2%를 차지하는 등 분할존속회사 입장에서 향후 배당재원 확보, 로열티 수수료 공급원 등 운영현금흐름을 확보하는 관점에 있어 핵심 계열사라고 할 수 있습니다. 다만 최근 경쟁사 증설 물량의 시장 진입, 년말 재고 감축활동으로 인한 수요 위축으로 폴리실리콘 가격이 하락하였으며, 시장 상황에 따른 가격 하락과 정부정책의 변화 등 예상치 못한 악재로 폴리실리콘 단가가 하락하여 분할존속회사 핵심 주요 자회사인 OCIM Sdn. Bhd. 수익성에 부정적인 영향을 줄 수 있는 점, 투자자 여러분들께서는 유의하시기 바랍니다. 차. 주요 자회사 위험_부광약품(주) 최근 3.75개년 부광약품(주)의 유동비율은 405.5%~594.9%, 부채비율은 19.0%~47.9%로 안정적인 수준을 보이고 있습니다. 다만 부광약품(주) 최근 수익성 추이를 분석하면 과거 3개년 영업이익을 기록하였으나 2022년 3분기말 39억원 영업 적자를 기록하였습니다. 이는 주요 자회사들의 연구개발비 증가에 기인하는 것으로 확인됩니다. 영업현금흐름 또한 2022년 3분기 기준 -13,276백만원으로 순유출 전환하였습니다. 다만 부광약품(주)는 다수의 신약 pipeline 및 임상을 진행하는 회사로 상장사인 동사에 대한 시장가치는 최근 수익성 보다는 동사가 개발하는 향후 신약에 중점을 두고 형성되어 있는 것으로 확인됩니다. 그럼에도 불구, 의약회사 특성 상 향후 임상 실패 및 시판 지연 가능성 등의 불확실성이 존재하며 이런 상황에서 2022년 3분기와 같은 영업손실이 이어질 경우 분할존속회사는 지주회사로서 계열회사에 대한 유동성 지원 가능성이 있을 것으로 예측됩니다. 이경우 분할존속회사 재무안정성에 부정적인 영향이 있을 수 있음을 투자자 여러분들께서는 유의하시기 바랍니다. |

| 기타 투자위험 |

가. 최대주주 등의 지분율 감소 위험 다. 매매거래정지에 따른 환금성 제약과 변경, 재상장시 주가변동성 위험 ※ 평가가격 = 분할 전 회사의 최종매매거래일의 종류별 시가총액 × 주주총회결의분할비율/분할 후 종류별 주식수 (유가증권시장 업무규정 제37조, 동 시행세칙 제55조 및 별표 1) 또한, 분할신설회사의 경우 법인세법 제46조의3에 따라 사후관리요건을 충족할 경우 과세특례를 적용받을 수 있습니다. 분할존속회사 및 분할신설회사의 경우 법인세법에 따른 적격분할 요건을 모두 충족 가능할 것으로 판단됩니다. 단, 추후에 사후관리요건이 미충족되는 사건이 발생하거나, 세무당국으로부터 적격분할 요건 미충족으로 결정되는 경우 분할되는 자산이 공정가액(적격분할 시 장부가로 인식되어 세부담이 이연)으로 처분된 것으로 간주되어, 분할되는 회사의 주주에 대한 의제배당 및 분할되는 회사에 대한 자산의 양도차익에 법인세 과세(결과적으로 주주에 대한 배당재원 감소 등)로 인해 부정적 영향을 미칠 수 있습니다. 또한 추후 사후관리 요건 미충족시에는 분할신설회사의 감면된 취득세가 추징되는 등 부정적인 재무적 영향을 미칠 수 있습니다. 이 점 투자자께서는 유의하시기 바랍니다. |

| 합병등 관련 투자위험 | 본 분할의 승인을 위해 2023년 3월 22일 예정된 주주총회에서 참석주주 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상 수의 승인을 얻지 못할 경우 본 분할이 무산될 수 있는 가능성이 존재합니다. |

II. 형태

| 합병등 형태 | 분할 |

| 우회상장 여부 | 아니오 |

III. 주요일정

| 이사회 결의일 | 2022년 11월 23일 | |

| 계약일 | - | |

| 주주총회를 위한 주주확정일 | 2022년 12월 31일 | |

| 승인을 위한 주주총회일 | 2023년 03월 22일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | - |

| 종료일 | - | |

| (주식매수청구가격-회사제시) | - | |

| 분할기일 등 | 2023년 05월 01일 | |

IV. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | 주식사채 등의 전자등록에 관한 법률 제 65조에 의한 주식병합 특례 절차에 따라, 분할신주 배정기준일 현재 분할 회사의 주주명부에 등재되어 있는 주주들이 보유한 주식과 동종의 주식으로 1주당 0.3118208주의 비율로 분할신설회사의 주식을 배정하며, 분할회사의 주식은 1주당 0.6881792주의 비율로 주식을 병합하게 될 예정입니다. | ||||

| 외부평가기관 | 해당사항 없음 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 7,436,729 | 5,000 | 107,554 | 799,856,768,906 | |

| 지급 교부금 등 | 단주처리를 위한 현금지급 이외에는 별도의 교부금을 지급하지 않음 | ||||

|

주1) |

분할회사는 최초 이사회 결의(2022년 11월 23일) 시 승인된 분할계획서의 기준이 된 2022년 09월 30일 현재 재무상태표를 기준으로 "분할신설회사의 순자산 장부가액과 신설회사 자기주식 장부가액을 합산한 금액"을 "분할전 순자산 장부가액과 분할전 자기주식 장부가액을 합산한 금액"으로 나누어 산정하였고, 동 분할계획서를 기준으로 2022년 11월 23일 한국거래소에 분할신설회사의 주권 재상장 예비심사청구서를 제출하였습니다. 분할당사회사는 2023년 01월 27일 한국거래소로부터 분할신설회사 재상장 예비심사 결과 승인을 통보 받았는바, 본 분할에 있어 신주의 배정은 최초 이사회 결의 시 승인된 분할계획서 상 배정비율을 기준으로 이루어집니다. 보다 구체적인 배정비율 산정근거는 아래 "제1부 II. 분할 가액 및 그 산출근거 항목"을 참고하시기 바랍니다. |

|

주2) |

배정비율이란 분할비율(0.3118208)과 분할신설회사의 기명식 보통주 1주당 액면가액 5,000원을 고려하여 산정한 비율이며, 분할되는 회사의 주주가 분할신설회사의 신주를 배정받는 비율을 의미합니다. |

|

주3) |

상기 모집총액 및 모집가액은 2022년 09월 30일 현재 재무상태표를 기준으로 산정된 것으로, 분할기일(2023년 05월 01일)에 이전대상이 확정된 후 공인회계사의 검토를 받아 최종 확정되어 변동될 수 있습니다. |

|

주4) |

모집총액은 분할계획서 상의 자본총계이고, 분할 비율에 따라 모집총액과 주식수가 산정되므로, 모집가액은 모집총액을 주식수로 나누어 산정되었습니다.(소수점 이하 절사) |

V. 당사회사에 관한 사항 요약

| (단위 : 백만원, 주) |

| 회사명 | OCI 주식회사 | - | |

|---|---|---|---|

| 구분 | 분할되는 회사 | 분할되는 회사 | |

| 발행주식수 | 보통주식 | 23,849,371 | - |

| 종류주식 | - | - | |

| 총자산 | 3,779,115 | - | |

| 자본금 | 127,247 | - | |

|

주1) |

상기 발행주식수는 본 증권신고서 제출일 현재 기준입니다. |

| 주2) | 상기 총자산 및 자본금은 2022년 9월 30일(K-IFRS 별도) 기준입니다. |

VI. 그 외 추가사항

| 【주요사항보고서】 | [정정] 주요사항보고서(회사분할 결정)-2022.11.24 |

| 【기 타】 | - |

제1부 분할의 개요

I. 분할에 관한 기본사항

※ 회사명 정의

분할회사(분할되는 회사) : 오씨아이 주식회사

분할존속회사 : 오씨아이홀딩스 주식회사(가칭)

분할신설회사 : 오씨아이 주식회사(가칭)

분할당사회사 : 분할존속회사와 분할신설회사를 통칭

1. 분할의 목적

가. 분할의 당사회사와 배경

(1) 분할당사회사

오씨아이 주식회사(이하 "분할회사" 또는 "분할되는 회사"라 함)는 2023년 5월 1일을 분할기일로 하여 상법 제530조의2 내지 제530조의11의 규정이 정하는 바에 따라 단순인적분할의 방식으로 분할하여 오씨아이 주식회사(가칭, 이하 "분할신설회사")를 설립하고, 분할회사는 오씨아이홀딩스 주식회사(가칭, 이하 "분할존속회사")로 상호를 변경하여 존속할 예정입니다.

분할신설회사는 한국거래소의 유가증권시장 상장규정 제38조 제1항 제2호, 제39조, 제41조 및 제42조에 따른 재상장심사를 거쳐 한국거래소 유가증권시장에 재상장할 예정입니다. 분할존속회사인 오씨아이홀딩스 주식회사는 유가증권시장 상장규정 제46조에 따라 변경상장할 예정입니다.

분할회사는 소다회 및 관련제품의 제조ㆍ판매를 주사업 목적으로 1959년 8월 5일 설립되었으며, 1976년 6월에 한국거래소가 개설하는 유가증권시장에 주식을 상장하였습니다. 본 증권신고서 제출일 현재 유가증권 시장에서 거래가 이루어지고 있습니다.

| [분할회사의 개요] |

| 구분 | 내용 |

|---|---|

| 상호 | 오씨아이 주식회사 |

| 본점소재지 | 서울특별시 중구 소공로 94 |

| 대표이사 | 백우석, 이우현, 김택중 (각자대표) |

| 법인구분 | 유가증권시장 상장법인 |

(2) 분할의 배경 및 목적

1) 분할회사는 (i) 폴리실리콘, TDI, 과산화수소 등 관련 제품의 제조/판매를 목적으로 하는 베이직케미컬 사업부문, (ii) 핏치, 카본블랙, 타르, 벤젠 등 관련 제품의 제조/판매를 목적으로 하는 카본케미컬 사업부문, (iii) 고순도 과산화수소, 고순도 인산 등 반도체용 케미컬 및 전자소재 관련 제품의 제조/판매를 목적으로 하는 전자소재 사업부문 및 (iv) 기타 케미컬 제품의 판매를 목적으로 하는 개발영업 사업부문(이하 총칭하여 "분할대상사업부문")을 분할하여 분할신설회사를 설립하고, 향후 분할존속회사는 독점규제 및 공정거래에 관한 법률(이하 "공정거래법")에 따른 지주회사로 전환함으로써 경영안정성 및 투명성을 극대화하고, 장기적 성장을 위한 기업 지배구조를 확립하고자 합니다.

2) 본건 분할 후 분할존속회사는 자회사 관리, 신규사업투자 등 투자사업부문에, 분할신설회사는 분할대상사업부문에 집중함으로써 사업 특성에 맞는 신속하고 전문적인 의사결정을 통해 국내외 성장 및 경쟁력 강화에 주력하며 경영효율성을 극대화 합니다.

3) 분할회사는 본건 분할을 통하여 각 사업부문의 전문화를 제고하고 핵심사업의 경쟁력을 강화하여, 각 경영부문별 특성에 적합한 의사결정체계 확립을 통해 조직효율성을 증대하고 책임경영체계를 확립하고자 합니다.

4) 상기와 같은 지배구조 체제 변경을 통하여 경영자원을 효율적으로 배분하여 시장에서 적정한 가치평가를 받음으로써 궁극적으로 기업가치와 주주의 가치를 제고합니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 영향 및 효과

본 증권신고서 제출일 현재 분할되는 회사의 최대주주인 이화영은 분할회사의 지분 5.43%를 보유하고 있으며, 최대주주 및 특수관계자를 포함한 지분율은 총 22.23%(자기주식 제외)입니다. 본건 분할은 상법 제530조의2 내지 제530조의11의 규정이 정하는 바에 따라 분할되는 회사의 주주가 분할신주 배정기준일 현재의 지분율에 비례하여 분할신설회사의 주식을 배정받는 단순인적분할의 방법으로 진행됩니다.

분할되는 회사는 본건 분할에 있어 주식사채 등의 전자등록에 관한 법률 제 65조에 의한 주식병합 특례 절차를 거칠 예정이지만, 주식병합이 이루어진 후에도 그 지분율 및 최대주주는 변경되지 아니합니다.

분할되는 회사는 본 증권신고서 제출일 현재 자기주식을 1.26%(300,000주)를 보유하고 있는 바, 본건 분할 후 분할존속회사인 오씨아이홀딩스 주식회사(가칭)는 분할 전 자기주식에 대하여 분할신주를 배정 받음으로써 분할신설회사인 오씨아이 주식회사(가칭)의 주식 약 1.26%를 보유하게 됩니다. 따라서 분할존속회사의 최대주주인 이화영 외 그 특수관계인 등은 분할신설회사의 지분 23.49%를 보유하게 됩니다.

(2) 회사의 재무, 영업에 미치는 영향 및 효과

분할당사회사는 본 증권신고서 제출일 현재 연결 기준으로 (1)폴리실리콘, TDI, 과산화수소 등 관련 제품을 제조 및 판매하는 베이직 케미칼 사업 부문, (2)핏치, 카본블랙, 벤젠 등 관련 제품을 제조 및 판매하는 카본케미컬 부문, (3)열병합 발전 및 태양광 발전소 다운스트림 사업을 영위하는 에너지솔루션 부문 및 (4) 도시개발사업을 영위하는 도시개발사업부문을 영위하고 있습니다. 분할 후 분할존속회사는 자회사 관리 및 신규사업투자 등 투자사업부문을, 분할신설회사는 베이직케미칼 및 카본케미칼 사업을 각 영위할 예정입니다. 분할존속회사인 오씨아이홀딩스 주식회사(가칭)는향후 자회사 지분의 관리 및 투자를 목적으로 하는 지주회사 역할을 수행함으로써 지배구조의 투명성을 제고하고, 핵심역량 강화를 통해 주주가치를 극대화할 계획입니다. 분할당사회사는 본건 분할을 통해 경영부문별 특성에 적합한 의사결정 체제를 확립하고 경영자원의 효율적 배분을 통해 사업경쟁력을 강화하여 매출증대 및 이익개선에 도움이 될 것으로 예상하고 있습니다.

다. 향후 회사구조 개편에 관한 계획

본건 분할이 완료된 후 분할존속회사는 독점규제 및 공정거래에 관한 법률("공정거래법") 제17조에 따른 지주회사로 전환할 계획입니다. 따라서 분할존속회사는 공정거래법 시행령 제3조(지주회사의 기준)에 따라 자산총액이 5,000억원 이상이어야 하며, 분할존속회사가 지배 목적으로 소유하고 있는 자회사의 주식가액의 합계가 자산 총액의 50% 이상 비율을 유지하여야 합니다. 분할존속회사는 분할기일을 기준으로 자산 요건은 충족할 것으로 예상되지만 공정거래법상 지주회사 성립요건 중 지배 목적으로 소유하고 있는 자회사의 주식가액의 합계가 자산 총액의 50% 미만이 될 것으로 예상되므로, 본건 분할 완료 직후 분할존속회사는 공정거래법상 지주회사의 성립요건을 충족하지 못할 것으로 예상됩니다.

이에, 분할존속회사는 본건 분할 및 분할신설회사 오씨아이 주식회사(가칭)의 재상장이 완료된 후 일정한 시점에 분할신설회사 오씨아이 주식회사(가칭) 지분에 대하여 공개매수 방식의 현물출자 유상증자를 진행하여 분할신설회사에 대한 지분율을 증대시킴으로써 공정거래법상 지주회사의 성립요건을 충족시킬 예정이나, 본 증권신고서 제출일 현재 현물출자 유상증자의 구체적인 일정 등은 확정되지 않았습니다. 공개매수 방식의 현물출자 유상증자는 분할신설회사인 오씨아이 주식회사(가칭)의 기명식 보통주식을 보유하고 있는 모든 주주 중에서 공개매수에 응모한 주주로부터 해당주식을 현물출자 받고 이에 대한 대가로 분할존속회사인 오씨아이홀딩스 주식회사(가칭)의 기명식 보통주식을 신주로 발행하여 부여하는 방식입니다.

현물출자의 방법은 분할신설회사 주주들의 보유주식을 분할존속회사에 현물로 출자하고 그 대가로 분할존속회사의 신주를 배정하는 것으로, 이를 통하여 분할존속회사는 분할신설회사에 대한 지분 매입 비용을 줄일 수 있으며 최대주주는 현물출자 후 배정받은 분할존속회사의 신주를 통해서 분할존속회사의 지배력을 높일 수 있습니다. 현물출자 방법 적용시 분할존속회사는 신주배정을 위하여 유상증자를 실시하게 됩니다. 이때 현물출자 유상증자는 분할신설회사 주주들의 증자참여방식에 따라서 일반공모증자(현물출자 공개매수)와 제3자배정 증자로 구분할 수 있는 바, 분할당사회사의 경우 2023년 하반기 중 일반공모증자로 진행할 예정에 있습니다. 주요 일정의 예정사항은 다음과 같습니다.

[공개매수방식의 현물출자 유상증자 진행 일정(예정)]

|

기간 |

절차 |

|

|---|---|---|

|

2023년 하반기(예정) |

D-day |

공개매수 및 유상증자 이사회 결의 |

|

D+35 |

공개매수 및 청약 실시 |

|

|

D+54 |

공개매수 및 청약 완료 |

|

|

D+57 |

공개매수결과보고서 제출 |

|

|

D+72 |

증자신주상장 |

|

현물출자 유상증자 이후 최대주주는 보유하고 있는 분할신설회사의 주식의 대가로 분할존속회사의 보통주식을 신주로 받게 되어 분할존속회사에 대한 최대주주 등의 예상 지분율이 증가하게 되며 소액주주의 지분율은 감소하게 됩니다. 다만, 다른 주주들의 참여수준에 따라서 최대주주 등의 지분율이 변동될 수 있으며 다른 주주들의 참여가 적을 경우 최대주주 등의 지분율은 증가할 수 있습니다. 현물출자를 통한 최대주주 및 그 특수관계인의 지분율 강화는 회사 입장에서는 경영안정성 및 신속ㆍ적 합한 의사결정 체제를 확립하는 긍정적인 효과를 가져올 수 있으나, 소액주주 입장에서는 의사 결정에 미치는 영향이 제한되는 등 부정적인 영향이 있을 수 있습니다. 이에 분할당사회사는 경영투명성, 독립성 및 주주편익 제고를 위한 다양한 주주가치 제고정책을 추진할 예정이며 주주가치 제고 정책에 대한 상세한 내용은 증권신고서 "제 1부 분할의개요 - IX. 기타 투자자보호에 필요한 사항 - 5. 사업계획 및 주주가치 제 고방안 등"의 내용을 참고하시길 바랍니다.

분할존속회사가 공정거래법상 지주회사로 전환한 이후에는 공정거래법상 지주회사 행위제한의 규제를 받게 되는 바, 지주회사는 전환 또는 설립 당시 자본총액의 2배를 초과하는 부채액을 보유해서는 안되며(공정거래법 제18조 제2항 제1호), 자회사의 주식을 상장 자회사 또는 공동출자법인 등의 경우 30% 이상, 비상장 자회사의 경우 50% 이상을 보유해야 합니다(공정거래법 제18조 제2항 제2호). 또한 계열회사가 아닌 국내회사의 주식을 당해 회사 발행주식총수의 5%를 초과하여 소유(다만, 소유하고 있는 계열회사가 아닌 국내회사의 주식가액의 합계액이 자회사의 주식가액의 합계액의 15% 미만인 지주회사에 대하여는 적용하지 아니함)하거나 자회사 외의 국내 계열회사의 주식을 소유할 수 없으며(공정거래법 제18조 제2항 제3호), 일반지주회사의 경우 금융업 또는 보험업을 영위하는 국내회사의 주식을 소유할 수 없고(공정거래법 제18조 제2항 제5호), 지주회사의 자회사, 손자회사는 각 손자회사 및 증손회사 이외의 계열회사의 지분을 소유할 수 없는 등의 규제를 받게 됩니다(공정거래법 제18조 제3항 및 제4항). 상기 공정거래법상 행위제한 규제를 위반하는 경우 과징금 등의 제재를 부과 받게 됩니다.

공정거래법상 지주회사에 대한 자회사 지분율 규제(상장30%, 비상장50%이상)와 관련하여 공정거래법상 지주회사로 전환 후 분할존속회사는 위 요건을 충족하지 못하는 부광약품(주)(10.90%, 상장사)에 대하여 지주회사 전환일로부터 2년 이내에 지분을 추가 취득하는 방안을 고려하고 있습니다. 다만, 아직 추가 취득 방안 실행 여부, 시기 및 방법은 구체적으로 확정된 바 없으며, 자회사 배당 규모, 지주회사 전환 이후 분할존속회사 차입 여력, 부광약품(주) 주가 추이 등을 종합적으로 고려하여 결정할 예정입니다. 또한, 분할존속회사가 보유하는 행복도시태양광발전소(주)의 경우 분할존속회사가 다른 주주로부터 추가적인 지분의 취득, 보유주식 전부의 처분 등을 고려할 수 있으며, 2023년 하반기 또는 2024년 중 분할존속회사가 행복도시태양광발전소(주) 지분 매각을 통하여 지분관계를 해소할 계획이 있습니다. 다만, 아직 지분 관계 해소 방안 실행 여부, 시기 및 방법은 구체적으로 결정된 사항이 없으며, 분할존속회사의 자금상황 및 거래 대상 지분의 가치평가 등을 종합적으로 고려하여 결정할 예정입니다.

분할존속회사가 공개매수 방식의 현물출자 유상증자를 통해 분할신설회사를 자회사로 편입한 이후 만약 분할존속회사가 보유하는 분할신설회사 지분율이 30% 미만인 경우에도 자회사 지분율 규제 위반이 될 수 있으며, 이 경우 지주회사 전환일로부터 2년 이내에 30%이상 지분율을 충족하여야 하나 분할신설회사 지분의 추가 취득 방안 실행 여부, 시기 및 방법에 대해서도 구체적으로 결정된 사항은 없습니다.

나아가 공정거래법상 지주회사의 자회사는 손자회사가 아닌 계열회사 지분을 보유할 수 없으므로, 부광약품㈜가 분할존속회사와 공동으로 보유하고 있는 비앤오바이오㈜(지주회사의 자회사)에 대한 지분 관계 정리가 필요합니다. 다만 비앤오바이오㈜는 현재 청산 진행중이며 채권 추심 및 채무 변제, 회사 재산 조사 및 잔여 재산 분배 등의 절차를 진행 중이고 2023년 2월 중 청산 종결 등기 및 관할법원에 청산 신고 예정임에 따라 비앤오바이오㈜ 관련 지주회사 행위제한요건은 유예기간(2년) 이내 해소가 가능할 것으로 판단됩니다.

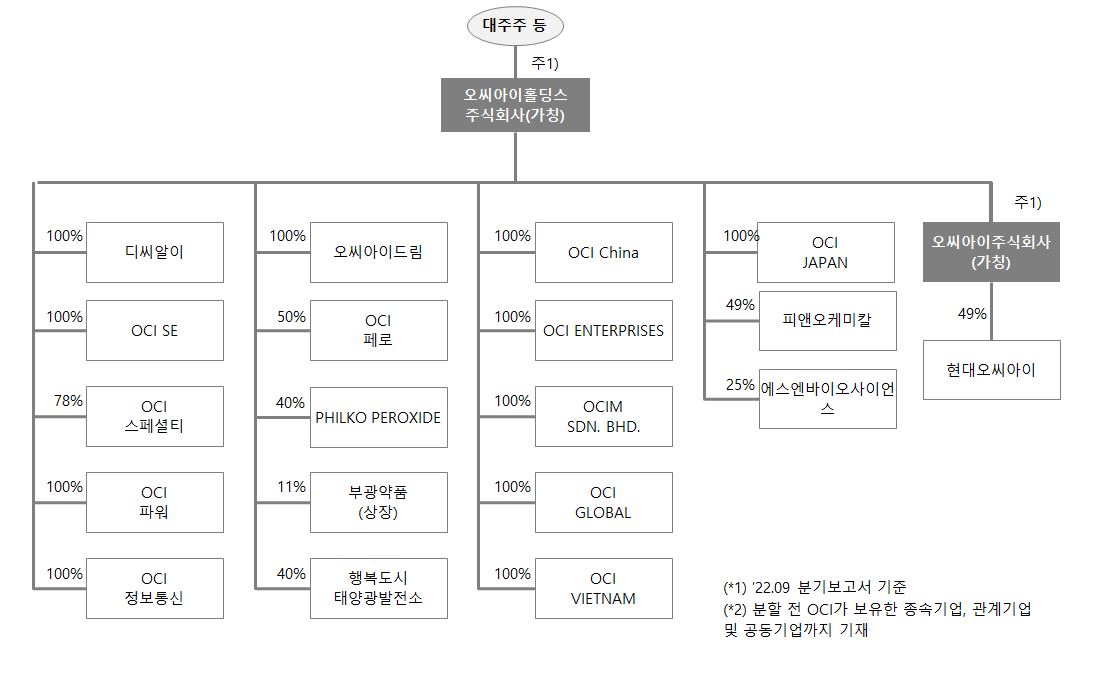

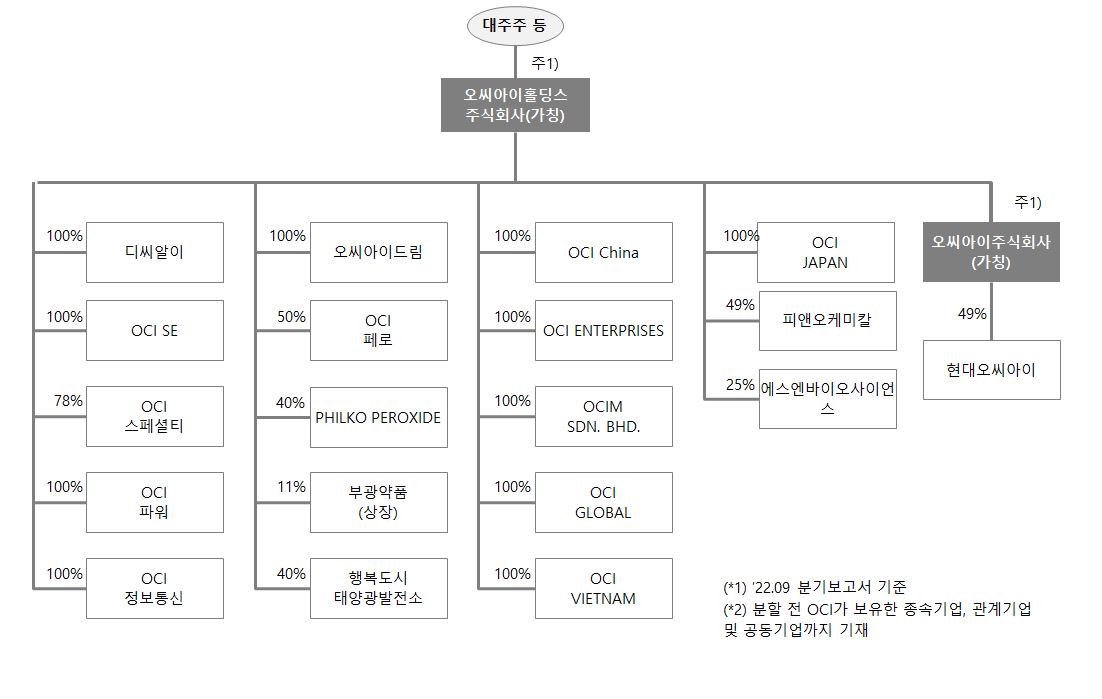

상기한 바와 같은 회사구조 개편 계획을 모두 완료한 시점에서의 지배구조도는 아래 와 같습니다.

| [현물출자 후 지배구조 (예상)] |

|

|

공개매수 현물출자 이후 지분도 |

| 주1) | 공개매수 방식의 현물출자 유상증자 이후 분할존속회사가 공정거래법상 지주회사 전환을 한 후 예상 지배구조도 입니다. 현물출자 시 참여주주 구성 및 분할신설회사와 분할존속회사의 시가총액에 따라 상기 지분율은 상이할 수 있습니다. |

| 주2) | 상기 공개매수 현물 출자 이후 지분도는 예상안으로 구체적인 방식에 대해서는 다양한 방안을 검토중에 있으며 확정시 공시 예정입니다. |

향후 이와 같은 회사구조 개편에 대한 계획이 확정될 경우 공시를 통해 즉시 안내드릴 예정입니다.

2. 분할의 형태

가. 회사 분할 방법ㆍ내용

(1) 상법 제530조의2 내지 제530조의11의 규정이 정하는 바에 따라 분할회사는 분할대상사업부문을 분할하여 분할신설회사를 설립하고, 분할존속회사는 상장법인으로 존속합니다.

|

구분 |

회사명 |

사업부문 |

비고 |

|---|---|---|---|

|

분할존속회사 |

오씨아이홀딩스 주식회사(가칭) |

자회사 관리, 신규사업투자 등 투자사업부문 |

상장법인 |

|

분할신설회사 |

오씨아이 주식회사(가칭) |

분할대상사업부문 |

상장법인 |

|

주1) |

분할신설회사의 상호는 분할계획서 승인을 위한 주주총회에서 변경될 수 있습니다. |

| 주2) | 분할존속회사 및 분할신설회사가 영위하는 사업부문은 각 회사 정관의 정함에 따릅니다. |

(2) 상법 제530조의2 내지 제530조의11의 규정이 정하는 바에 따라 분할회사의 주주가 분할신주 배정기준일 현재의 지분율에 비례하여 분할신설회사의 주식을 배정받는 인적분할의 방식으로 분할하되, 위의 표와 같이 분할회사가 영위하는 사업 중 분할대상사업부문을 분할하여 분할신설회사를 설립하고, 분할회사는 존속하여 분할대상사업부문을 제외한 자회사 관리, 신규사업투자 등 투자사업부문을 영위하게 됩니다. 본건 분할 후 분할신설회사의 발행주식은 한국거래소의 유가증권시장 상장규정에 따른 재상장 심사를 거쳐 한국거래소 유가증권시장에 재상장할 예정이며, 분할존속회사의 발행주식은 변경상장할 예정입니다.

(3) 분할기일은 2023년 5월 1일 0시로 합니다. 다만, 분할회사의 이사회의 결의로 분할기일을 변경할 수 있습니다.

(4) 분할회사는 상법 제530조의3 제1항 및 제2항의 규정에 의거 주주총회의 특별결의에 의해 분할하며, 동법 제530조의9 제1항의 규정에 의거 분할존속회사와 분할신설회사는 분할 전의 분할회사 채무에 관하여 연대하여 변제할 책임이 있습니다.

(5) 제(4)항에 따라 분할존속회사와 분할신설회사가 분할 전의 분할회사 채무에 관하여 연대책임을 부담하는 것과 관련하여, 분할존속회사가 분할계획서에 따라 분할신설회사가 승계한 채무를 변제하거나 그 밖에 분할존속회사의 출재로 공동면책이 된 때에는 분할존속회사가 분할신설회사에 대하여 구상권을 행사할 수 있고, 분할신설회사가 분할계획서에 따라 분할존속회사에 귀속된 채무를 변제하거나 그 밖에 분할신설회사의 출재로 공동면책이 된 때에는 분할신설회사가 분할존속회사에 대하여 구상권을 행사할 수 있습니다.

(6) 본건 분할로 인하여 이전하는 재산은 분할계획서 제4조(분할신설회사에 관한 사항) 제(7)항(분할신설회사에 이전될 분할회사의 재산과 그 가액)의 규정 내용에 따르되, 동 규정에 따르더라도 분할 대상 재산인지 여부가 명백하지 않은 경우 제(7)항 내지 제(11)항에서 정하는 바에 따라 이를 결정합니다.

(7) 분할회사의 일체의 적극ㆍ소극재산과 공법상의 권리ㆍ의무를 포함한 기타의 권리ㆍ의무 및 재산적 가치 있는 사실관계(인허가, 근로관계, 계약관계, 소송 등을 모두 포함)는 분할대상사업부문에 관한 것이면 분할신설회사에게, 분할대상사업부문 이외의 부문에 관한 것이면 분할존속회사에게 각각 귀속되는 것을 원칙으로 합니다.

(8) 분할신설회사의 자산, 부채, 자본의 결정방법은 분할회사의 분할대상사업부문에 속하거나 이와 직ㆍ간접적으로 관련된 모든 자산, 계약, 권리, 책임 및 의무를 분할신설회사에, 분할대상사업부문에 속하지 않는 것은 분할존속회사에 각각 배분하는 것을 원칙으로 하며, 분할신설회사가 유가증권시장 상장규정 소정의 재상장 요건을 충족할 수 있는 요소, 본건 분할이 세법상 적격분할의 요건을 충족할 수 있는 요소, 분할존속회사 및 분할신설회사의 향후 운영 및 투자계획, 각 회사에 적용되는 관련 법령상의 요건 등을 복합적으로 고려하여, 분할존속회사와 분할신설회사의 자산, 부채, 자본금액을 결정합니다.

(9) 분할회사의 사업과 관련하여 분할기일 이전의 행위 또는 사실로 인하여 분할기일 이후에 발생ㆍ확정되는 채무 또는 분할기일 이전에 이미 발생ㆍ확정되었으나 이를 인지하지 못하는 등의 여하한 사정에 의하여 분할계획서에 반영되지 못한 채무(공ㆍ사법상의 우발채무 기타 일체의 채무를 포함한다)에 대해서는 그 원인이 되는 행위 또는 사실이 분할대상사업부문에 관한 것이면 분할신설회사에게, 분할대상사업부문 이외의 부문에 관한 것이면 분할존속회사에게 각각 귀속됩니다. 만약 분할대상사업부문에 관한 것인지 여부를 확정하기 어려운 경우에는 본건 분할에 의하여 분할되는 순자산가액의 비율로 분할신설회사와 분할존속회사에 각각 귀속됩니다.

(10) 분할회사의 사업과 관련하여 분할기일 이전의 행위 또는 사실로 인하여 분할기일 이후에 취득하는 채권 기타 권리 또는 분할기일 이전에 이미 취득하였으나 이를 인지하지 못하는 등의 여하한 사정에 의하여 분할계획서에 반영되지 못한 채권 기타 권리(공ㆍ사법상의 우발채권 기타 일체의 채권을 포함한다)의 귀속에 관하여도 전항과 같이 처리합니다. 또한, 본 항에 따른 공ㆍ사법상 권리의 귀속규정과 달리 분할존속회사 또는 분할신설회사에 해당 권리가 귀속되는 경우, 해당 권리를 보유하게 된 회사는 본 항에 따라 원래 해당 권리를 보유해야 할 회사에게 자신이 보유한 권리를 이전해 주어야 합니다.

(11) 분할기일 이전의 분할회사를 당사자로 하는 소송은 분할대상사업부문에 관한 것이면 분할신설회사에게, 분할대상사업부문 이외의 부문에 관한 것이면 분할존속회사에 각각 귀속됩니다.

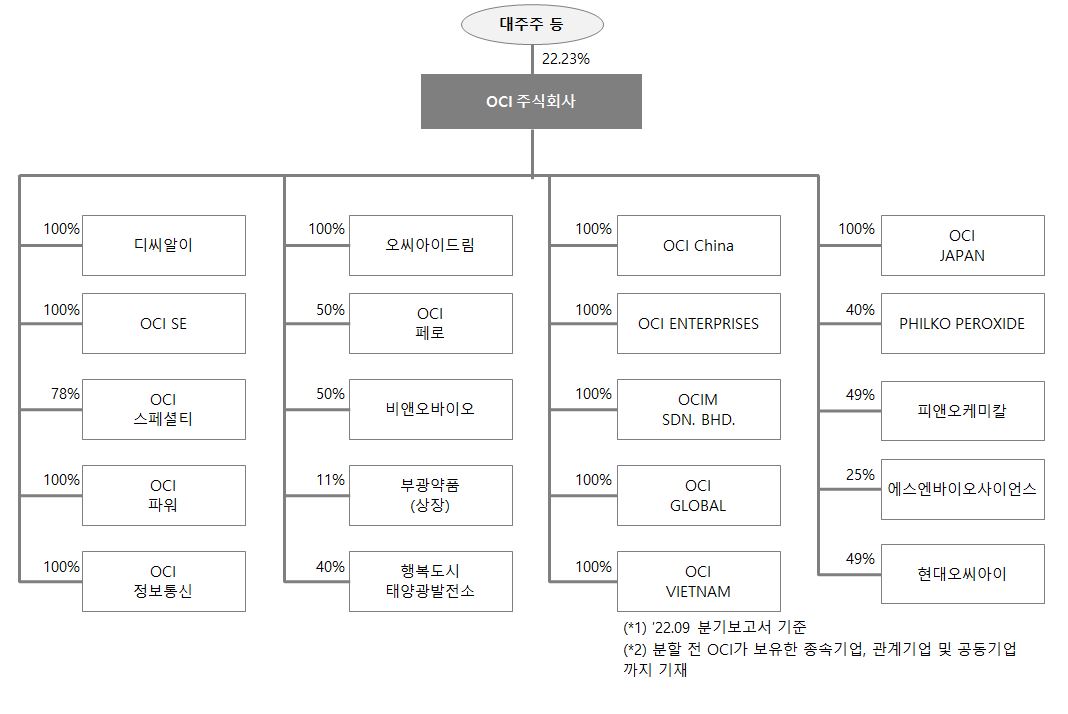

| [분할 전ㆍ후 지배구조 변경] |

1) 분할 전 지배구조

|

|

분할 전 지배구조 |

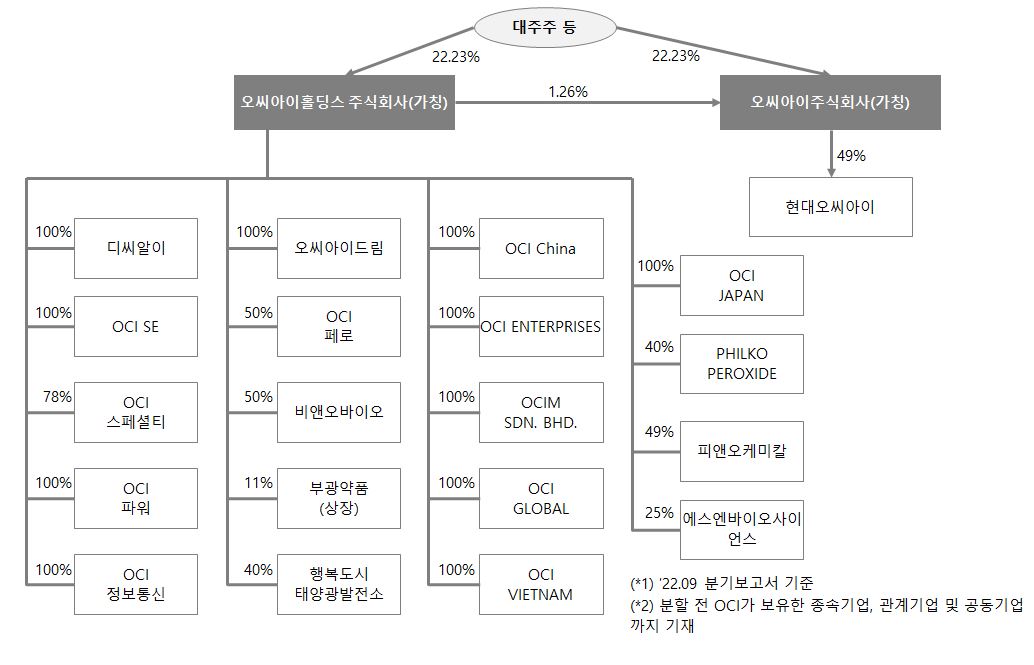

2) 분할 후 지배구조

|

|

분할 후 지배구조 |

3) 현물출자 후 지배구조 (예상)

|

|

공개매수 현물출자 이후 지분도 |

| 주1) | 공개매수 방식의 현물출자 유상증자 이후 분할존속회사가 공정거래법상 지주회사 전환을 한 후 예상 지배구조도 입니다. 현물출자 시 참여주주 구성 및 분할신설회사와 분할존속회사의 시가총액에 따라 상기 지분율은 상이할 수 있습니다. |

| 주2) | 상기 공개매수 현물 출자 이후 지분도는 예상안으로 구체적인 방식에 대해서는 다양한 방안을 검토중에 있으며 확정시 공시 예정입니다. |

나. 분할로 신설되는 회사의 상호, 분할방식, 사업목적, 본점소재지, 공고방법 및 결산기

[오씨아이 주식회사(가칭)]

|

구분 |

내용 |

|---|---|

|

상호 |

국문명: 오씨아이 주식회사(가칭) |

|

영문명: OCI Company Ltd.(가칭) |

|

|

분할방식 |

단순인적분할 |

|

목적 |

분할계획서 [첨부3] 분할신설회사의 정관 참조 |

|

본점소재지 |

서울특별시 중구 소공로 94 |

|

공고방법 |

이 회사의 공고는 인터넷 홈페이지(http://www.oci.co.kr)에 게재한다. 다만, 전산장애 또는 그 밖의 부득이한 사유로 회사의 인터넷 홈페이지에 공고를 할 수 없을 때에는 서울특별시에서 발행되는 매일경제신문에 게재할 수 있다. |

| 주1) | 상호, 공고방법 등 본건 분할의 내용은 분할계획서의 동일성을 해하지 않는 범위 내에서 분할계획서 승인을 위한 주주총회에서 변경될 수 있습니다. |

| 주2) | 구체적인 본점소재지는 분할등기 전 관련 법령에 따른 절차에 따라 확정될 예정입니다. |

다. 분할되는 회사에 관한 사항

(1) 감소할 자본금과 준비금의 액

|

감소할 자본금의 액 |

감소할 준비금의 액 |

|---|---|

|

37,183,645,000원 |

229,042,519,369원 |

| 주) 상기 금액은 분할기일에 변동될 수 있으며, 분할기일에 이전대상이 확정되는 바에 따라 변동될 수 있습니다. |

(2) 자본감소의 방법

주식ㆍ사채 등의 전자등록에 관한 법률 제65조에 의한 주식병합 특례 절차에 따라, 병합기준일 현재 분할회사의 주주명부에 등재되어 있는 주주들이 보유한 주식 1주당 0.6881792주 비율로 주식을 병합하며, 병합 후 1주 미만의 단주는 분할 후 분할존속회사의 변경상장 초일의 종가로 환산하여 현금으로 지급하며, 단주는 분할존속회사가 자기주식으로 취득합니다.

(3) 분할로 인하여 이전할 재산과 그 가액

분할회사에서 분할신설회사로 이전하는 재산은 증권신고서 "제1부 분할의개요-Ⅳ. 영업 및 자산의 내용 - 3. 자산 및 부채의 이전에 관한 사항 - 가. 분할로 인하여 이전할 재산과 그 가액"의 내용을 참고 하시길 바랍니다.

(4) 분할 후 발행주식의 총수

|

구 분 |

종 류 |

분할 전(A) |

분할 후(B) |

A-B |

|---|---|---|---|---|

|

발행주식수 |

보통주식 |

23,849,371주 |

16,412,642주 |

7,436,729주 |

|

1주의 금액(원) |

보통주식 |

5,000원 |

5,000원 |

- |

|

자본금(원) |

보통주식 |

127,246,855,000원 |

90,063,210,000원 |

37,183,645,000원 |

|

준비금(원) |

주식발행초과금 |

734,532,524,349원 |

505,490,004,980원 |

229,042,519,369원 |

|

이익준비금 |

42,065,030,105원 |

42,065,030,105원 |

- |

|

주1) |

분할 전 자본금과 준비금(주식발행초과금 및 이익준비금)은 2022년 9월 30일 현재 재무상태표를 기준으로 합니다. |

| 주2) | 상기 주식 수 및 금액은 분할기일에 이전될 최종 이전대상재산 가액이 확정되는 바에 따라 변동될 수 있습니다. |

| 주3) | 자본금 총액과 발행주식총수의 액면총액(발행주식수에1주의 금액을 곱한 금액) 차이는 2003년 7월 22일 자기주식 이익소각(1,200,000주) 및 2011년 11월 7일 자기주식 이익소각(400,000주)의 반영으로 인한 것입니다. |

3. 분할의 주요일정

|

구분 |

일자 |

|---|---|

|

분할계획서 승인을 위한 이사회 결의일 |

2022년 11월 23일 |

|

주요사항보고서 제출일 |

2022년 11월 23일 |

|

분할주주총회를 위한 주주확정일(예정) |

2022년 12월 31일 |

|

증권신고서 제출일 |

2023년 2월 1일 |

|

주주총회 소집공고 및 통지일(예정) |

2023년 3월 7일 |

|

분할계획서 승인을 위한 주주총회일(예정) |

2023년 3월 22일 |

|

주식병합 공고 및 통지일(예정) |

2023년 3월 22일 |

|

신주 배정 기준일(예정) |

2023년 4월 28일 |

|

분할기일(예정) |

2023년 5월 1일 |

|

분할보고총회 및 창립총회 갈음 이사회 결의 및 공고일(예정) |

2023년 5월 2일 |

|

분할등기 신청일(예정) |

2023년 5월 2일 |

|

변경상장 및 재상장일(예정) |

2023년 5월 29일 |

| 주1) | “분할주주총회를 위한 주주확정일”은 분할계획서 승인에 대하여 분할회사의 정기주주총회에서 의결권을 행사하고자 하는 주주를 확정하기 위한 기준일이며, “분할계획서 승인을 위한 주주총회일”은 분할승인을 위한 정기주주총회일 입니다. |

| 주2) | 상기 일정은 관련 법령, 분할회사의 사정 및 관계기관과의 협의 등에 따라 변경될 수 있습니다. |

| 주3) | 상기 내용 중 분할보고총회 및 창립총회는 각 이사회의 결의ㆍ공고로 갈음할 수 있습니다. |

| 주4) | 분할대상사업부문의 재무상태표 등의 서류를 분할계획서 승인을 위한 주주총회일의 2주 전부터 분할등기를 한 날 이후 6개월 간 분할회사의 본점에 비치할 예정입니다. |

| 주5) | 분할계획서 승인을 위한 주주총회 결의는 상법 제530조의3 제2항에 따라 출석한 주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수로써 하여야 합니다. |

| 주6) | 분할회사는 분할계획서의 주요 내용이 변경되는 경우 변경사항에 대한 승인을 위한 별도의 이사회를 개최할 수 있습니다. |

4. 분할의 성사조건

가. 분할계획서 상의 계약 해제 조건

해당사항 없습니다.

나. 분할승인 주주총회에서 분할이 무산될 가능성

상법 제 530조의 3 제 2항에 따른 본건 분할의 승인을 위한 주주총회에서 출석한 주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수의 승인을 얻지 못할 경우 본건 분할이 무산될 수 있습니다.

5. 관련법령상의 규제 또는 특칙

가. 분할신설회사 재상장 검토

분할신설회사는 주권 및 종류주권 재상장 예비심사 결과 한국거래소로부터 2023년 01월 27일 재상장 심사요건을 충족하고 있음을 통보 받았으며, 통보 내용은 다음과 같습니다.

| [주권 재상장 예비심사 통보 결과] |

|

|

한국거래소 예비심사결과_1 |

|

|

한국거래소 예비심사결과_2 |

|

|

한국거래소 예비심사결과_3 |

분할 후 재상장 예정인 분할신설회사는 2022년 3분기 말[K-IFRS 별도재무제표]를 기준으로 한국거래소를 통해 재상장 예비심사를 받았으며, 재상장 주요 요건의 검토내용은 다음과 같습니다.

| [재상장 주요 요건의 검토] |

|

구분 |

내용 |

현황 |

결과 |

|

|---|---|---|---|---|

|

규모요건 |

자기자본 |

상장예비심사 신청일 현재 자기자본 100억원 이상 |

2022년 3분기 말 기준 자기자본 7,999억원 |

충족 |

|

유통주식수 |

재상장예정 보통주식총수(최대주주 등의 소유주식수를 제외) 100만주 이상 |

재상장예정보통주식총수: 7,436,729주 (최대주주 등의 소유주식수: 1,746,864주) (최대주주 등 외의 주식수: 5,689,865주) |

충족 |

|

|

경영성과 요건 |

매출액 |

이전 대상 영업부문의 최근 사업연도 매출액 300억원 이상 |

FY2021년 별도재무제표 기준 매출액 1조 5,576억원 |

충족 |

|

이익 등 |

이전 대상 영업부문의 최근 사업연도에 법인세비용차감전계속사업이익이 25억원 이상일 것 |

FY2021년 별도재무제표 기준 법인세비용차감전계속사업이익 1,958억원 |

충족 |

|

|

안정성 및 건전 요건 |

감사의견 |

재상장예비심사신청서나 재상장신청서에 첨부하는 감사인의 검토 보고서와 감사보고서의 검토의견과 감사의견이 모두 적정일 것 |

2022년 반기: 검토(삼정회계법인) 2021년: 검토(삼정회계법인) 2020년: 검토(삼정회계법인) 2019년: 검토(삼정회계법인) |

충족 |

|

양도제한 |

정관 등에 주식양도의 제한 없음 |

제한 없음 |

충족 |

|

|

주된 영업활동 기간 |

상장예비심사 신청일 현재 분할로 이전될 예정인 영업 부문이 3년 이상 계속하여 영위되어 왔을 것 (지주회사는 주요 자회사 중 매출액 비중이 가장 큰 자회사의 주된 영업 부문을 기준으로 한다.) |

동양화학공업 주식회사: 1959년 8월 5일 설립 |

충족 |

|

|

사외이사 |

재상장신청일 현재 제77조의 사외이사 선임 의무 |

사내이사 2인, 사외이사 3인 선정 |

충족 |

|

|

상근감사 |

제78조의 감사위원회 설치 의무를 충족하고 있을 것 |

감사위원회 설치 예정 (사외이사 3명) |

충족 |

|

| 주1) 상기 검토내용은 2019년~2021년, 2022년 반기 말 기준 분할 검토보고서를 검토한 내용이며, 분할기일의 최종 이전 재산가액에 따라 변동될 수 있습니다. |

분할신설회사는 유가증권시장 상장규정에 의한 요건들을 모두 충족하여 2023년 01월 27일 재상장예비심사청구에 대한 승인통보를 받았습니다.

나. 지주회사 요건 검토

본건 분할이 완료 된 후 분할존속회사는 공정거래법상 지주회사로 전환할 계획입니다.

분할존속회사는 본건 분할로 인하여 바로 공정거래법상 지주회사 요건을 충족하는 것은 아닙니다. 따라서, 본건 분할 이후에 분할존속회사 오씨아이홀딩스 주식회사(가칭)는 지주회사 전환 요건을 충족하기 위해 분할존속회사는 분할신설회사 오씨아이 주식회사(가칭)의 재상장이 완료된 후 일정한 시점에 분할신설회사 오씨아이 주식회사(가칭) 지분에 대하여 공개매수 방식의 현물출자 유상증자를 진행하여 분할신설회사에 대한 지분율을 증대시킬 예정입니다. 공개매수 방식의 현물출자 유상증자는 분할신설회사인 오씨아이 주식회사(가칭)의 기명식 보통주식을 보유하고 있는 모든 주주 중에서 공개매수에 응모한 주주로부터 해당주식을 현물출자 받고 이의 대가로 분할존속회사인 오씨아이홀딩스 주식회사(가칭)의 기명식 보통주식을 신주로 발행하여 부여하는 방식입니다. 지주회사 전환을 위한 공개매수 방식의 현물출자 유상증자의 세부절차는 아래와 같습니다. 다만 아직 구체적인 시기 및 방법은 결정된 사항이 없습니다.

| [공개매수방식의 현물출자 유상증자 진행 일정(예정)] |

|

기간 |

절차 |

|

|---|---|---|

|

2023년 하반기(예정) |

D-day |

공개매수 및 유상증자 이사회 결의 |

|

D+35 |

공개매수 및 청약 실시 |

|

|

D+54 |

공개매수 및 청약 완료 |

|

|

D+57 |

공개매수결과보고서 제출 |

|

|

D+72 |

증자신주상장 |

|

분할존속회사가 공정거래법상 지주회사로 전환한 이후에는 공정거래법상 지주회사 행위제한의 규제를 받게 되는 바, 지주회사는 전환 또는 설립 당시 자본총액의 2배를 초과하는 부채액을 보유해서는 안되며(공정거래법 제18조 제2항 제1호), 자회사의 주식을 상장 자회사 또는 공동출자법인 등의 경우 30% 이상, 비상장 자회사의 경우 50% 이상을 보유해야 합니다(공정거래법 제18조 제2항 제2호). 또한 계열회사가 아닌 국내회사의 주식을 당해 회사 발행주식총수의 5%를 초과하여 소유(다만, 소유하고 있는 계열회사가 아닌 국내회사의 주식가액의 합계액이 자회사의 주식가액의 합계액의 15% 미만인 지주회사에 대하여는 적용하지 아니함)하거나 자회사 외의 국내 계열회사의 주식을 소유할 수 없으며(공정거래법 제18조 제2항 제3호), 일반지주회사의 경우 금융업 또는 보험업을 영위하는 국내회사의 주식을 소유할 수 없고(공정거래법 제18조 제2항 제5호), 지주회사의 자회사, 손자회사는 각 손자회사 및 증손회사 이외의 계열회사의 지분을 소유할 수 없는 등의 규제를 받게 됩니다(공정거래법 제18조 제3항 및 제4항). 상기 공정거래법상 행위제한 규제를 위반하는 경우 과징금 등의 제재를 부과 받게 됩니다.

2022년 9월말 분할재무제표 기준으로 오씨아이홀딩스 주식회사(가칭)의 지주회사 요건 및 행위제한 요건을 검토한 결과는 다음과 같습니다. 향후 이와 같은 회사구조 개편에 대한 계획이 확정될 경우 공시를 통해 즉시 안내드릴 예정입니다.

| [분할존속회사(지주회사)의 행위 제한 요건 검토 현황] |

|

요 건 |

내 용 |

검토 결과 |

충족 여부 |

비고 |

|---|---|---|---|---|

| 성립요건 | 자산총계 5,000억원 이상 |

자산총계 : 18,612억원 |

충족 |

- |

| 총 자산 중 자회사 지분가액 비율이 50% 이상 |

자회사 지분가액 : 9,105억원 |

미충족 |

주1) | |

|

행위제한 요건 |

부채비율 200% 초과 불가 (독점규제 및 공정거래에 관한 법률 제18조 제2항 제1호) |

부채액 : 960억원 |

충족 |

- |

| 자회사 지분율 규제 (상장 30%, 비상장 50% 이상) (독점규제 및 공정거래에 관한 법률 제18조 제2항 제2호) |

[상장] [비상장] 행복도시태양광발전소(주) : 40.0% |

미충족 |

주2) | |

| 자회사 이외 계열사 지분 보유 불가 (독점규제 및 공정거래에 관한 법률 제18조 제2항 제3호) |

오씨아이 주식회사(가칭): 1.26% |

미충족 |

주3) | |

| 계열회사가 아닌 국내회사의 지분율 5% 초과 보유 행위 불가. 단, 국내 회사의 주식가액의 합계액이 자회사의 주식가액의 합계액의 100분의 15 미만인 지주회사에는 적용하지 아니함. (독점규제 및 공정거래에 관한 법률 제18조 제2항 제3호) |

계열회사가 아닌 국내회사 주식가액의 합계액(A): 848억원 자회사 주식가액의 합계액(B): 9,105억원 A/B: 9.3% |

충족 |

- | |

| 자회사의 손자회사 주식보유에 대한 지분율 규제 (상장 30%, 비상장 50% 이상) (독점규제 및 공정거래에 관한 법률 제18조 제3항 제1호) |

해당사항없음 |

충족 |

||

| 자회사의 손자회사 이외 국내계열회사 지분 보유 불가 (독점규제 및 공정거래에 관한 법률 제18조 제3항 제2호) |

비앤오바이오(주) : 50% |

미충족 |

주4) | |

| 손자회사의 국내계열회사 주식소유 제한 (독점규제 및 공정거래에 관한 법률 제18조 제4항) |

해당사항없음 |

충족 |

- | |

| 지주회사체제 내 금융회사 지분 소유 금지 (독점규제 및 공정거래에 관한 법률 제18조 제2항 제5호) |

해당사항없음 |

충족 |

- | |

| 증손회사의 국내계열회사 주식소유 제한 (독점규제 및 공정거래에 관한 법률 제18조 제5항) |

해당사항없음 |

충족 |

- |

| 주1) | 분할존속회사는 본건 분할로 인하여 공정거래법상 지주회사 요건을 충족하는 것은 아니며, 상기 표 중 행위제한 요건은 향후 분할존속회사가 공정거래법상 지주회사 요건을 충족하는 것을 전제로 한 것입니다. 분할존속회사는 분할신설회사 오씨아이 주식회사(가칭)의 재상장이 완료된 후 일정한 시점에 공개매수 방식의 현물출자 유상증자 등을 통하여 분할신설회사의 지분을 추가 취득함으로써 공정거래법상 지주회사 성립요건을 충족시키는 방안을 고려 중에 있으나, 아직 구체적인 시기 및 방법은 결정된 사항이 없습니다. |

| 주2) | 공정거래법상 지주회사에 대해서는 자회사 지분율 규제(상장30%, 비상장50% 이상)가 있으며, 이에 미달하는 자회사 지분을 자회사 지분율 규제 이상으로 추가 취득 또는 처분하여야 합니다. 분할존속회사는 위 요건을 충족하지 못하는 부광약품(주)(10.90%, 상장사) 관련하여 지주회사 전환일로부터 2년 이내에 지분을 추가 취득하는 방안을 고려하고 있습니다. 다만, 아직 추가 취득 방안 실행 여부, 시기 및 방법은 구체적으로 확정된 바 없으며, 자회사 배당 규모, 지주회사 전환 이후 분할존속회사 차입 여력, 부광약품(주) 주가 추이 등을 종합적으로 고려하여 결정할 예정입니다. 또한, 분할존속회사가 40%의 지분을 보유중인 행복도시태양광발전소(주)의 경우 분할존속회사가 다른 주주로부터 추가적인 지분의 취득, 보유주식 전부의 처분 등을 고려할 수 있으며, 2023년 하반기 또는 2024년 중 분할존속회사가 행복도시태양광발전소(주) 지분 매각을 통하여 지분관계를 해소할 계획이 있습니다. 다만, 아직 지분 관계 해소 방안 실행 여부, 시기 및 방법은 구체적으로 결정된 사항이 없으며, 분할존속회사의 자금상황 및 거래 대상 지분의 가치평가 등을 종합적으로 고려하여 결정할 예정입니다. 한편, 분할존속회사가 공개매수 방식의 현물출자 유상증자를 통해 분할신설회사를 자회사로 편입한 이후 만약 분할존속회사가 보유하는 분할신설회사 지분율이 30% 미만인 경우에도 자회사 지분율 규제 위반이 될 수 있으며, 이 경우 지주회사 전환일로부터 2년 이내에 30% 이상 지분율을 충족하여야 하나 분할신설회사 지분의 추가 취득 방안 실행 여부, 시기 및 방법에 대해서도 구체적으로 결정된 사항은 없습니다. |

| 주3) | 공정거래법상 지주회사는 자회사가 아닌 국내계열회사 지분을 보유할 수 없으므로 자회사 요건을 충족하지 못하는 국내계열회사에 대해 지분을 추가 취득 또는 처분하여야 합니다. 본 분할 이후에 분할존속회사는 지주회사 행위제한 요건을 충족하기 위해 분할신설회사 오씨아이 주식회사(가칭)에 대하여 공개매수 방식의 현물출자 유상증자를 진행하여 분할신설회사 오씨아이 주식회사(가칭)에 대한 지분율을 증대시킬 예정입니다. 다만, 현 시점에서 공개매수 방식의 현물출자 유상증자 규모, 방식 및 구체적인 일정 등은 확정되지 않았습니다. 한편, 분할존속회사가 공개매수 방식의 현물출자 유상증자를 통해 분할신설회사를 자회사로 편입한 이후 만약 분할존속회사가 보유하는 분할신설회사 지분율이 30% 미만인 경우에도 자회사 지분율 규제 위반이 될 수 있으며, 이 경우 지주회사 전환일로부터 2년 이내에 30% 이상 지분율을 충족하여야 하나 분할신설회사 지분의 추가 취득 방안 실행 여부, 시기 및 방법에 대해서도 구체적으로 결정된 사항은 없습니다. |

| 주4) | 공정거래법상 지주회사의 자회사는 손자회사가 아닌 계열회사 지분을 보유할 수 없으므로, 부광약품㈜가 지주회사와 공동으로 보유하고 있는 비앤오바이오㈜(지주회사의 자회사)에 대한 지분 관계 정리가 필요합니다. 다만 비앤오바이오㈜는 현재 청산 진행중이며 채권 추심 및 채무 변제, 회사 재산 조사 및 잔여 재산 분배 등의 절차를 진행 중이고 2023년 2월 중 청산 종결 등기 및 관할법원에 청산 신고 예정임에 따라 비앤오바이오㈜ 관련 지주회사 행위제한요건은 유예기간(2년) 이내 해소가 가능할 것으로 판단됩니다. |

분할존속회사는 지주회사의 성립요건의 충족 및 행위제한요건의 충족을 위하여 본건 분할 이후 일정한 시점에 현물출자 및 공개교환매수, 주식매매 등을 통하여 상기의 요건을 충족할 계획입니다. 다만, 지주회사 전환일로부터 2년 이내에 이러한 행위제한 요건을 충족하지 못할 경우 공정거래위원회에서 과징금을 부과받을 수 있습니다. 향후 분할당사회사의 지배구조 개편에 대한 사항은 "제1부 분할의 개요 - I. 분할에 관한 기본사항 - 1. 분할의 목적 - 다. 향후 회사구조 개편에 관한 계획" 을 참고하시기 바랍니다.

|

※ 관련법규 <독점규제 및 공정거래에 관한 법률> 제2조(정의) 이 법에서 사용하는 용어의 뜻은 다음과 같다. 7. “지주회사”란 주식(지분을 포함한다. 이하 같다)의 소유를 통하여 국내 회사의 사업내용을 지배하는 것을 주된 사업으로 하는 회사로서 자산총액이 대통령령으로 정하는 금액 이상인 회사를 말한다. 이 경우 주된 사업의 기준은 대통령령으로 정한다. 제18조(지주회사 등의 행위제한 등) 1. “공동출자법인”이란 경영에 영향을 미칠 수 있는 상당한 지분을 소유하고 있는 2인 이상의 출자자(특수관계인의 관계에 있는 출자자 중 대통령령으로 정하는 자 외의 자는 1인으로 본다)가 계약 또는 이에 준하는 방법으로 출자지분의 양도를 현저히 제한하고 있어 출자자 간 지분변동이 어려운 법인을 말한다. 2. “벤처지주회사”란 벤처기업 또는 대통령령으로 정하는 중소기업을 자회사로 하는 지주회사로서 대통령령으로 정하는 기준에 해당하는 지주회사를 말한다. ② 지주회사는 다음 각 호의 어느 하나에 해당하는 행위를 하여서는 아니 된다. 1. 자본총액(대차대조표상의 자산총액에서 부채액을 뺀 금액을 말한다. 이하 같다)의 2배를 초과하는 부채액을 보유하는 행위. 다만, 지주회사로 전환하거나 설립될 당시에 자본총액의 2배를 초과하는 부채액을 보유하고 있을 때에는 지주회사로 전환하거나 설립된 날부터 2년간은 자본총액의 2배를 초과하는 부채액을 보유할 수 있다. 2. 자회사의 주식을 그 자회사 발행주식총수의 100분의 50[자회사가 상장법인인 경우, 주식 소유의 분산요건 등 상장요건이 「자본시장과 금융투자업에 관한 법률」에 따른 증권시장으로서 대통령령으로 정하는 국내 증권시장의 상장요건에 상당하는 것으로 공정거래위원회가 고시하는 국외 증권거래소에 상장된 법인(이하 “국외상장법인”이라 한다)인 경우 또는 공동출자법인인 경우에는 100분의 30으로 하고, 벤처지주회사의 자회사인 경우에는 100분의 20으로 한다. 이하 이 조에서 “자회사주식보유기준”이라 한다] 미만으로 소유하는 행위. 다만, 다음 각 목의 어느 하나에 해당하는 사유로 자회사주식보유기준에 미달하게 된 경우는 제외한다. 가. 지주회사로 전환하거나 설립될 당시에 자회사의 주식을 자회사주식보유기준 미만으로 소유하고 있는 경우로서 지주회사로 전환하거나 설립된 날부터 2년 이내인 경우 나. 상장법인 또는 국외상장법인이거나 공동출자법인이었던 자회사가 그에 해당하지 아니하게 되어 자회사주식보유기준에 미달하게 된 경우로서 그 해당하지 아니하게 된 날부터 1년 이내인 경우 다. 벤처지주회사였던 회사가 그에 해당하지 아니하게 되어 자회사주식보유기준에 미달하게 된 경우로서 그 해당하지 아니하게 된 날부터 1년 이내인 경우 라. 자회사가 주식을 모집하거나 매출하면서 「자본시장과 금융투자업에 관한 법률」 제165조의7에 따라 우리사주조합원에게 배정하거나 해당 자회사가 「상법」 제513조 또는 제516조의2에 따라 발행한 전환사채 또는 신주인수권부사채의 전환이 청구되거나 신주인수권이 행사되어 자회사주식보유기준에 미달하게 된 경우로서 그 미달하게 된 날부터 1년 이내인 경우 마. 자회사가 아닌 회사가 자회사에 해당하게 되고 자회사주식보유기준에는 미달하는 경우로서 그 회사가 자회사에 해당하게 된 날부터 1년 이내인 경우 바. 자회사를 자회사에 해당하지 아니하게 하는 과정에서 자회사주식보유기준에 미달하게 된 경우로서 그 미달하게 된 날부터 1년 이내인 경우(같은 기간 내에 자회사에 해당하지 아니하게 된 경우로 한정한다) 사. 자회사가 다른 회사와 합병하여 자회사주식보유기준에 미달하게 된 경우로서 그 미달하게 된 날부터 1년 이내인 경우 3. 계열회사가 아닌 국내 회사(「사회기반시설에 대한 민간투자법」 제4조제1호부터 제4호까지의 규정에서 정한 방식으로 민간투자사업을 영위하는 회사는 제외한다. 이하 이 호에서 같다)의 주식을 그 회사 발행주식총수의 100분의 5를 초과하여 소유하는 행위(벤처지주회사 또는 소유하고 있는 계열회사가 아닌 국내 회사의 주식가액의 합계액이 자회사의 주식가액의 합계액의 100분의 15 미만인 지주회사에는 적용하지 아니한다) 또는 자회사 외의 국내 계열회사의 주식을 소유하는 행위. 다만, 다음 각 목의 어느 하나에 해당하는 사유로 주식을 소유하고 있는 계열회사가 아닌 국내 회사나 국내 계열회사의 경우는 예외로 한다. 가. 지주회사로 전환하거나 설립될 당시에 이 호 본문에서 규정하고 있는 행위에 해당하는 경우로서 지주회사로 전환하거나 설립된 날부터 2년 이내인 경우 나. 계열회사가 아닌 회사를 자회사에 해당하게 하는 과정에서 이 호 본문에서 규정하고 있는 행위에 해당하게 된 날부터 1년 이내인 경우(같은 기간 내에 자회사에 해당하게 된 경우로 한정한다) 다. 주식을 소유하고 있지 아니한 국내 계열회사를 자회사에 해당하게 하는 과정에서 그 국내 계열회사 주식을 소유하게 된 날부터 1년 이내인 경우(같은 기간 내에 자회사에 해당하게 된 경우로 한정한다) 라. 자회사를 자회사에 해당하지 아니하게 하는 과정에서 그 자회사가 자회사에 해당하지 아니하게 된 날부터 1년 이내인 경우 4. 금융업 또는 보험업을 영위하는 자회사의 주식을 소유하는 지주회사(이하 “금융지주회사”라 한다)인 경우 금융업 또는 보험업을 영위하는 회사(금융업 또는 보험업과 밀접한 관련이 있는 등 대통령령으로 정하는 기준에 해당하는 회사를 포함한다) 외의 국내 회사의 주식을 소유하는 행위. 다만, 금융지주회사로 전환하거나 설립될 당시에 금융업 또는 보험업을 영위하는 회사 외의 국내 회사 주식을 소유하고 있을 때에는 금융지주회사로 전환하거나 설립된 날부터 2년간은 그 국내 회사의 주식을 소유할 수 있다. 5. 금융지주회사 외의 지주회사(이하 “일반지주회사”라 한다)인 경우 금융업 또는 보험업을 영위하는 국내 회사의 주식을 소유하는 행위. 다만, 일반지주회사로 전환하거나 설립될 당시에 금융업 또는 보험업을 영위하는 국내 회사의 주식을 소유하고 있을 때에는 일반지주회사로 전환하거나 설립된 날부터 2년간은 그 국내 회사의 주식을 소유할 수 있다. ③ 일반지주회사의 자회사는 다음 각 호의 어느 하나에 해당하는 행위를 하여서는 아니 된다. 1. 손자회사의 주식을 그 손자회사 발행주식총수의 100분의 50[그 손자회사가 상장법인 또는 국외상장법인이거나 공동출자법인인 경우에는 100분의 30으로 하고, 벤처지주회사(일반지주회사의 자회사인 벤처지주회사로 한정한다)의 자회사인 경우에는 100분의 20으로 한다. 이하 이 조에서 “손자회사주식보유기준”이라 한다] 미만으로 소유하는 행위. 다만, 다음 각 목의 어느 하나에 해당하는 사유로 손자회사주식보유기준에 미달하게 된 경우는 예외로 한다. 가. 자회사가 될 당시에 손자회사의 주식을 손자회사주식보유기준 미만으로 소유하고 있는 경우로서 자회사에 해당하게 된 날부터 2년 이내인 경우 나. 상장법인 또는 국외상장법인이거나 공동출자법인이었던 손자회사가 그에 해당하지 아니하게 되어 손자회사주식보유기준에 미달하게 된 경우로서 그 해당하지 아니하게 된 날부터 1년 이내인 경우 다. 일반지주회사의 자회사인 벤처지주회사였던 회사가 벤처지주회사에 해당하지 아니한 자회사가 됨에 따라 손자회사주식보유기준에 미달하게 된 경우로서 그 해당하지 아니한 자회사가 된 날부터 1년 이내인 경우 라. 손자회사가 주식을 모집하거나 매출하면서 「자본시장과 금융투자업에 관한 법률」 제165조의7에 따라 우리사주조합에 우선 배정하거나 그 손자회사가 「상법」 제513조 또는 제516조의2에 따라 발행한 전환사채 또는 신주인수권부사채의 전환이 청구되거나 신주인수권이 행사되어 손자회사주식보유기준에 미달하게 된 경우로서 그 미달하게 된 날부터 1년 이내인 경우 마. 손자회사가 아닌 회사가 손자회사에 해당하게 되고 손자회사주식보유기준에는 미달하는 경우로서 그 회사가 손자회사에 해당하게 된 날부터 1년 이내인 경우 바. 손자회사를 손자회사에 해당하지 아니하게 하는 과정에서 손자회사주식보유기준에 미달하게 된 경우로서 그 미달하게 된 날부터 1년 이내인 경우(같은 기간 내에 손자회사에 해당하지 아니하게 된 경우로 한정한다) 사. 손자회사가 다른 회사와 합병하여 손자회사주식보유기준에 미달하게 된 경우로서 그 미달하게 된 날부터 1년 이내인 경우 2. 손자회사가 아닌 국내 계열회사의 주식을 소유하는 행위. 다만, 다음 각 목의 어느 하나에 해당하는 사유로 주식을 소유하고 있는 국내 계열회사의 경우는 예외로 한다. 가. 자회사가 될 당시에 주식을 소유하고 있는 국내 계열회사의 경우로서 자회사에 해당하게 된 날부터 2년 이내인 경우 나. 계열회사가 아닌 회사를 손자회사에 해당하게 하는 과정에서 그 회사가 계열회사에 해당하게 된 날부터 1년 이내인 경우(같은 기간 내에 손자회사에 해당하게 된 경우로 한정한다) 다. 주식을 소유하고 있지 아니한 국내 계열회사를 손자회사에 해당하게 하는 과정에서 그 국내 계열회사의 주식을 소유하게 된 날부터 1년 이내인 경우(같은 기간 내에 손자회사에 해당하게 된 경우로 한정한다) 라. 손자회사를 손자회사에 해당하지 아니하게 하는 과정에서 그 손자회사가 손자회사에 해당하지 아니하게 된 날부터 1년 이내인 경우(같은 기간 내에 계열회사에 해당하지 아니하게 된 경우로 한정한다) 마. 손자회사가 다른 자회사와 합병하여 그 다른 자회사의 주식을 소유하게 된 경우로서 주식을 소유한 날부터 1년 이내인 경우 바. 자기주식을 보유하고 있는 자회사가 회사분할로 다른 국내 계열회사의 주식을 소유하게 된 경우로서 주식을 소유한 날부터 1년 이내인 경우 3. 금융업이나 보험업을 영위하는 회사를 손자회사로 지배하는 행위. 다만, 일반지주회사의 자회사가 될 당시에 금융업이나 보험업을 영위하는 회사를 손자회사로 지배하고 있는 경우에는 자회사에 해당하게 된 날부터 2년간 그 손자회사를 지배할 수 있다. ④ 일반지주회사의 손자회사는 국내 계열회사의 주식을 소유해서는 아니 된다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 그러하지 아니하다. 1. 손자회사가 될 당시에 주식을 소유하고 있는 국내 계열회사의 경우로서 손자회사에 해당하게 된 날부터 2년 이내인 경우 2. 주식을 소유하고 있는 계열회사가 아닌 국내 회사가 계열회사에 해당하게 된 경우로서 그 회사가 계열회사에 해당하게 된 날부터 1년 이내인 경우 3. 자기주식을 소유하고 있는 손자회사가 회사분할로 다른 국내 계열회사의 주식을 소유하게 된 경우로서 주식을 소유한 날부터 1년 이내인 경우 4. 손자회사가 국내 계열회사(금융업 또는 보험업을 영위하는 회사는 제외한다) 발행주식총수를 소유하고 있는 경우 5. 손자회사가 벤처지주회사인 경우 그 손자회사가 국내 계열회사(금융업 또는 보험업을 영위하는 회사는 제외한다) 발행주식총수의 100분의 50 이상을 소유하는 경우 ⑤ 제4항제4호 또는 제5호에 따라 손자회사가 주식을 소유하고 있는 회사(이하 “증손회사”라 한다)는 국내 계열회사의 주식을 소유해서는 아니 된다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 그러하지 아니하다. 1. 증손회사가 될 당시에 주식을 소유하고 있는 국내 계열회사인 경우로서 증손회사에 해당하게 된 날부터 2년 이내인 경우 2. 주식을 소유하고 있는 계열회사가 아닌 국내 회사가 계열회사에 해당하게 된 경우로서 그 회사가 계열회사에 해당하게 된 날부터 1년 이내인 경우 3. 일반지주회사의 손자회사인 벤처지주회사였던 회사가 제1항제2호에 따른 기준에 해당하지 아니하게 되어 제4항제5호의 주식보유기준에 미달하게 된 경우로서 그 해당하지 아니하게 된 날부터 1년 이내인 경우 ⑥ 제2항제1호 단서, 같은 항 제2호가목, 같은 항 제3호가목, 같은 항 제4호 단서, 같은 항 제5호 단서, 제3항제1호가목, 같은 항 제2호가목, 같은 항 제3호 단서, 제4항제1호 및 제5항제1호를 적용할 때 각 해당 규정의 유예기간은 주식가격의 급격한 변동 등 경제여건의 변화, 주식처분금지계약, 사업의 현저한 손실 또는 그 밖의 사유로 부채액을 감소시키거나 주식의 취득ㆍ처분 등이 곤란한 경우 공정거래위원회의 승인을 받아 2년을 연장할 수 있다. ⑦ 지주회사는 대통령령으로 정하는 바에 따라 해당 지주회사ㆍ자회사ㆍ손자회사 및 증손회사(이하 “지주회사등”이라 한다)의 주식소유 현황ㆍ재무상황 등 사업내용에 관한 보고서를 공정거래위원회에 제출하여야 한다. <독점규제 및 공정거래에 관한 법률 시행령> 제3조(지주회사의 기준) 1. 해당 사업연도에 설립되었거나 합병 또는 분할ㆍ분할합병ㆍ물적분할(이하 “분할”이라 한다)을 한 경우: 설립등기일ㆍ합병등기일 또는 분할등기일 현재의 대차대조표상 자산총액이 5천억원(법 제18조제1항제2호에 따른 벤처지주회사의 경우에는 300억원) 이상인 회사 2. 제1호 외의 경우: 직전 사업연도 종료일(사업연도 종료일 전의 자산총액을 기준으로 지주회사 전환신고를 하는 경우에는 해당 전환신고 사유의 발생일) 현재의 대차대조표상 자산총액이 5천억원(법 제18조제1항제2호에 따른 벤처지주회사의 경우에는 300억원) 이상인 회사 ② 법 제2조제7호 후단에 따른 주된 사업의 기준은 회사가 소유하고 있는 자회사의 주식(지분을 포함한다. 이하 같다)가액의 합계액(제1항 각 호에 따른 자산총액 산정 기준일 현재의 대차대조표에 표시된 가액을 합계한 금액을 말한다)이 해당 회사 자산총액의 100분의 50 이상인 것으로 한다. |

II. 분할 가액 및 그 산출근거

분할회사의 분할 신주배정 기준일 현재 주주명부에 등재되어 있는 주주에게 분할회사 소유주식 1주당 아래의 표와 같은 비율로 분할신설회사 주식을 배정할 예정입니다.

| 구 분 | 분할신설회사 |

|---|---|

| 상 호 | 오씨아이 주식회사(가칭) |

|

보통주 |

0.3118208주 |

| * 오씨아이 주식회사(가칭) 배정비율 산정근거 = (a) X (b) = 0.3118208 | |

| (a) 분할비율: | 2022년 9월 30일 현재의 재무상태표를 기준으로 “분할신설회사의 순자산 장부가액과 신설회사 자기주식 장부가액을 합산한 금액”을 “분할전 순자산 장부가액과 분할전 자기주식 장부가액을 합산한 금액”으로 나누어 산정합니다. |

| [신설회사 순자산 (799,857백만원) + 신설회사 자기주식 (0원)] | |

| ---------------------------------------------------------------- | = 0.3118208 |

| [분할전 순자산(2,565,117백만원) + 분할전 자기주식(0원)] |

| (b) 1주의 금액비율: | 분할회사의 1주의 금액 5,000원÷분할신설회사의 1주의 금액 5,000원 |

| [분할전 1주의 금액(5,000원)] | |

| ---------------------------------------------------------------- | = 1.0 |

| [분할신설회사 1주의 금액(5,000원)] |

한편, 분할되는 회사의 경우 분할신주 배정기준일 현재 분할되는 회사의 주주명부에 등재되어 있는 주주들이 보유한 보통주 1주당 0.6881792(1-분할비율)주의 비율로 주식을 병합할 예정입니다.

III. 분할의 요령

1. 신주의 배정

가. 신주의 배정 내용

(1) 배정조건

분할되는 회사의 분할 신주 배정기준일인 2023년 4월 28일 현재 주주명부에 등재되어 있는 주주에게 배정합니다.

(2) 배정비율

분할되는 회사 소유주식 1주당 아래의 표와 같은 주식과 비율을 적용하여 배정합니다.

|

구 분 |

분할신설회사 |

|---|---|

|

상 호 |

오씨아이 주식회사(가칭) |

|

보통주식 |

0.3118208주 |

(3) 배정기준일 : 2023년 4월 28일

(4) 신주유통개시(예정)일 : 2023년 5월 29일 (관계기관과의 협의과정에서 변경될 수 있습니다)

(5) 신주의 배정방법

신주배정 기준일 현재의 분할회사의 주주(예탁기관 포함)가 가진 주식수에 비례하여

배정비율에 따라 분할신설회사의 주식을 배정하되, 신주배정 기준일 현재 분할회사가 보유하고 있는 자기주식에 대하여도 분할신주를 배정합니다

(6) 신주의 배당기산일 : 2023년 5월 1일

나. 신주배정시 발생하는 단주처리방법

1주 미만의 단주에 대해서는 분할신설회사 신주의 재상장 초일의 종가로 환산하여 현금으로 지급하며, 단주는 분할신설회사가 자기주식으로 취득합니다.

다. 신주의 상장 등에 관한 사항

분할되는 회사는 유가증권시장 상장규정 제39조 제1항에 따라 거래소에 재상장예비심사신청서를 제출하고, 예비심사가 통과되면 분할 후 분할신설회사는 유가증권시장 상장규정 제41조 제1항의 규정에 따라 유가증권시장에 재상장을 신청할 예정이며, 한국거래소는 유가증권시장상장규정 제42조 제2항 및 제5항의 규정에 의하여 심사를 하며, 요건이 충족될 경우 재상장을 허용합니다.

분할신설회사는 재상장 예비심사 결과 한국거래소로부터 2023년 01월 27일 재상장 심사요건을 충족하고 있음을 통보 받았습니다. 그 통보 내용은 본 증권신고서 "제1부 분할의 개요 - I. 분할에 관한 기본사항 - 5. 관련법령상의 규제 또는 특칙 - 가.분할신설회사 재상장 검토"의 해당 부분을 참고하여 주시기 바랍니다.

※ 분할신설회사 재상장예정일 : 2023년 5월 29일

※ 분할존속회사 변경상장 예정일 : 2023년 5월 29일

(상기 재상장 및 변경상장 예정일은 관계기관의 협의 과정에서 변경될 수 있습니다.)

2. 교부금 등 지급

단주처리를 위한 현금 지급 이외에는 별도의 교부금을 지급하지 않습니다.

3. 특정주주에 대한 보상

분할당사회사의 분할과 관련하여 최대주주 등에게 지급하는 특별교부금 등의 보상은 없습니다.

4. 분할 등 소요비용

분할과 관련하여 발생하는 조세는 해당 법령에 의하여 동 세금이 부과되는 당사자가 부담하며, 관련된 회계와 법률의 자문비용, 실사에 필요한 비용, 분할 및 재산 이전에 관한 비용 및 이와 관련한 제반 비용은 분할회사 또는 분할신설회사가 부담할 예정입니다.

| (단위: 백만원) |

| 구분 | 금액 | 대상처 | 비고 |

|---|---|---|---|

| 자문수수료 등 | 2,100 | 증권회사, 회계법인, 법무법인 등 | 분할 재상장 주선, 법률자문 및 세무자문 등 |

| 분할등기 등 | 50 | 등기소, 법무사 (추정) |

분할에 따른 자산이전등기에 관련된 세금 및 보수료 등 |

| 기타 비용 | 300 | 인쇄소 등 | 투자설명서인쇄비, 주권발행비, 상장수수료 등 |

| 합계 | 2,450 | - | - |

| 주1) | 상기 비용은 대략적인 비용으로 분할 진행과정에서 변경될 수 있습니다. |

5. 근로계약관계의 이전

분할신설회사는 분할기일 현재 분할대상사업부문에서 근무하거나 배정된 모든 임직원의 고용 및 관련 법률 관계(퇴직금, 대여금, 노동조합과 체결한 단체협약, 기타 노사간 합의사항 등 포함)를 분할되는 회사로부터 승계합니다.

6. 종류주주의 손해 등

해당사항 없습니다.

7. 채권자보호절차

상법 제530조의9 제1항에 의거 분할신설회사와 분할존속회사는 분할 전의 분할회사 채무에 관하여 연대하여 변제할 책임을 가짐에 따라 채권자 보호절차를 거치지 않습니다.

8. 분할계획서의 수정 및 변경

분할계획서는 분할대상사업부문의 영업 또는 재무적 변동, 계획의 이행, 분할회사의 계획 및 사정, 관계기관과의 협의과정이나 관련 법령에 따라서 분할승인을 위한 주주총회 전에 이사회 또는 대표이사에 의해 일부 수정 또는 변경될 수 있고 주주총회 승인과정에서 변경될 수 있습니다. 또한, 분할계획서는 2023년 3월 22일 개최 예정인 정기주주총회의 승인을 득할 경우 분할등기일 전일까지 주주총회의 추가승인 없이도 아래 항목(다만, 이에 한정하지는 않음)에 대해 i) 그 수정 또는 변경이 합리적으로 필요한 경우로서 그 수정 또는 변경으로 인해 분할존속회사 또는 분할신설회사의 주주에게 불이익이 없는 경우와 ii) 그 동질성을 해하지 않는 범위 내의 수정 또는 변경인 경우, iii) 분할기일까지 통상적인 사업과정에서 발생할 수 있는 자산 및 부채의 증감 등으로 인한 경우에는 분할회사의 이사회 결의 또는 사안에 따라 대표이사의 권한으로 수정 또는 변경이 가능하고, 동 수정 또는 변경사항은 관련 법령에 따라 공고 또는 공시됨으로써 효력이 발생합니다.

① 분할존속회사 및 분할신설회사의 회사명

② 분할일정

③ 분할비율

④ 분할회사의 감소할 자본금과 준비금의 액

⑤ 분할로 인하여 이전할 재산과 그 가액

⑥ 분할 전후의 재무구조

⑦ 분할 당시 분할신설회사가 발행하는 주식의 총수

⑧ 분할신설회사의 이사 및 감사위원회위원에 관한 사항

⑨ 분할신설회사 및 분할존속회사의 정관

⑩ 각 첨부 기재사항(승계대상 재산목록 포함)

9. 기타

가. 분할존속회사인 오씨아이홀딩스 주식회사(가칭)는 분할 및 분할신설회사의 재상장이 완료된 이후 일정한 시점에 공개매수 방식의 현물출자 유상증자를 통하여 공정거래법상 지주회사로 전환될 예정입니다. 분할존속회사는 지주회사 체제 내 행위 제한 규제 등을 충족시키기 위해 관련 주식의 매매 등의 다양한 방법을 검토하고 있습니다. 다만, 그 시기 및 방법은 구체적으로 결정된 사항이 없는 바, 향후 이와 같은 회사구조 개편에 대한 계획이 확정될 경우 공시 할 예정입니다.

나. 분할신설회사는 공개매수 방식의 현물출자 유상증자를 통해 분할존속회사의 자회사로 편입할 예정입니다. 이후 만약 분할존속회사가 보유하는 분할신설회사 지분율이 30% 미만인 경우에도 자회사 지분율 규제 위반이 될 수 있으며, 이 경우 지주회사 전환일로부터 2년 이내에 30% 이상 지분율을 충족하여야 하나 분할신설회사 지분의 추가 취득 방안 실행 여부, 시기 및 방법에 대해서도 구체적으로 결정된 사항은 없습니다.

다. 분할회사는 2022년 3월 23일 자기주식취득신탁계약체결결정에 관한 주요사항보고서를 제출하였습니다. 계약기간은 2022년 3월 24일부터 2023년 3월 23일로 계약금액은 총 5백억원입니다. 분할회사는 세법상 적격분할요건과 관련하여 2022년 11월 23일 분할 이사회 결의 이후 계약기간 내 기존 체결한 신탁계약을 통하여 300,000주(발행주식총수의 약 1.26%)의 자기주식을 취득하였습니다.

위와 같은 자기주식 취득은 본건 분할 후 진행하는 공개매수 방식의 현물출자 유상증자에 따라 세법상 적격분할요건 충족과 관련하여 불필요한 법인세 발생 등으로 인해 소액주주들에게 예측불가한 경제적인 손실이 발생하는 것을 방지하기 위하여 부득이하게 세법상 필요한 최소 수준으로 진행하였습니다. 또한 적격요건을 위해 필요한 최소 수량 매입 완료 후 자기주식신탁계약은 해지하였습니다. 자세한 내용은 2022년 12월 23일 공시된 신탁계약해지결과보고서 내용을 참고하시기 바랍니다.

분할되는 회사의 자기주식은 금번 분할에 따라 분할존속회사와 분할신설회사 주식으로 나뉘게 되며, 상기 분할된 주식은 모두 분할존속회사로 귀속될 예정입니다.

라. 분할계획서의 실행과 관련하여 분할회사와 분할신설회사 간에 인수인계가 필요한 사항(문서, 데이터 등 분할대상 사업부문과 관련된 각종 자료 및 사실관계 포함)은 분할회사와 분할신설회사 간의 별도 합의에 따릅니다.

IV. 영업 및 자산의 내용

1. 분할신설회사의 영업 내용

[분할신설회사 - 오씨아이 주식회사(가칭)]

가. 산업의 특성

(1) 산업의 개요

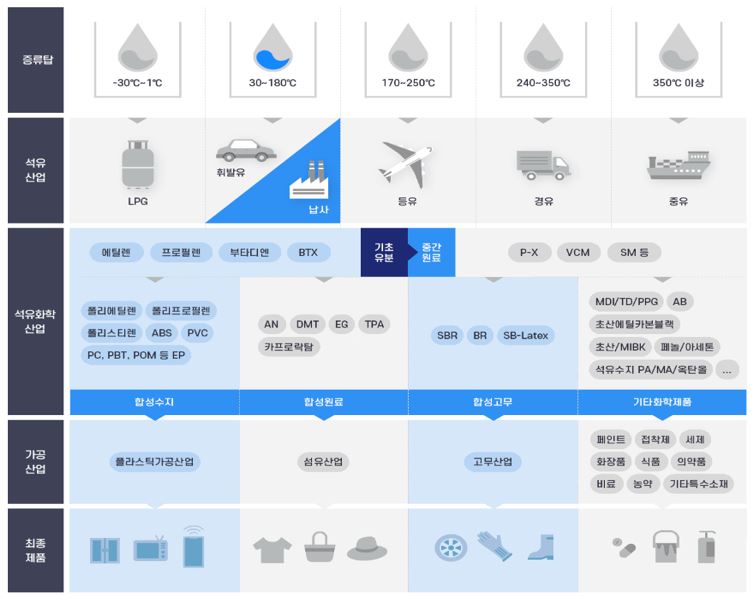

석유화학산업은 대규모 설비투자가 소요되는 기술집약형 장치산업이자, 일반 생활용품부터 전기, 건설 산업 등에 직접 및 간접적으로 원료를 제공하는 기초 소재 산업입니다. 아울러 제조원가의 60~80%를 원료비(납사(Naphtha), 에틸렌(Ethylene) 등)가 차지하는 바, 유가변동에 매우 민감한 산업이며, 세계 경기 및 수급상황에 따라 호황과 불황이 주기적으로 반복되는 경기순환형 산업으로서 경기 호황기에 다가올 불황기를 미리 예측하여 설비투자 및 R&D 등의 대비책 수립이 요구되기도 합니다.

납사와 같은 석유제품이나 천연가스를 원료로 에틸렌(Ethylene), 프로필렌(Propylene), 벤젠(Benzene), 톨루엔(Toluene) 등 기초 유분을 생산하고, 기초유분을 원료로 합성수지(플라스틱), 합성섬유(폴리에스터, 나일론 등), 합성고무 그리고 정밀화학 중간재와 화성품을 제조합니다. 석유화학산업은 통상 납사 분해공장(Naphtha Cracking Center, “NCC”)을 모체로 하여 관련 유도품 공장들이 계열화, 단지화 되어 있는 전형적인 콤비나트 산업으로 대규모 설비투자가 필요합니다.

|

|

석유화학산업 정의 |

자료: 한국석유화학협회

국내 석유화학산업은 크게 석유화학계 기초 화학물질 제조업, 석탄화학계 화합물 및 기타 기초 유기화학물 제조업, 합성고무 제조업 및 합성수지 및 기타 플라스틱물질 제조업으로 구분됩니다.

|

|

석유화학산업 세부분류 |

자료: 한국석유화학협회

화학산업은 크게 석유화학, 정밀화학, 무기화학 등으로 분류되고 있으나, 분야가 대단히 광범위하고 그 품목 또한 다품종인 관계로 화학산업 전반에 대한 시장규모, 생산능력을 종합하여 설명하기는 어렵습니다.

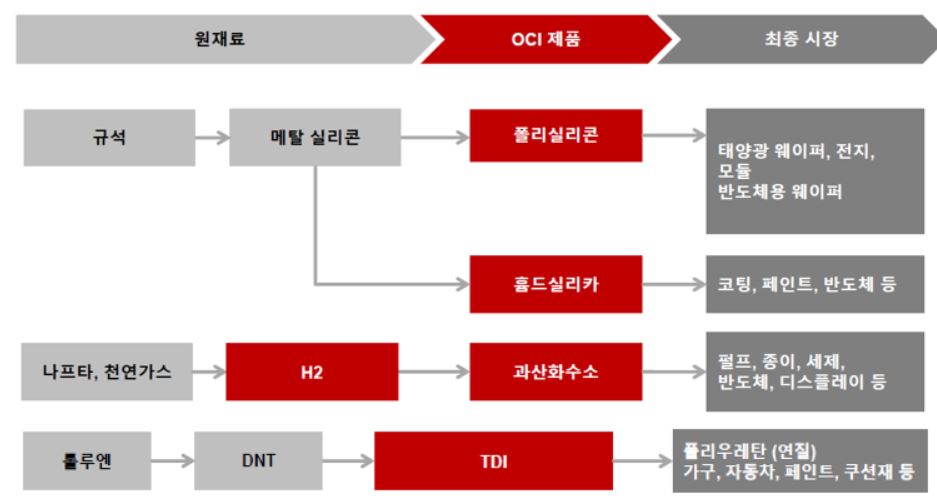

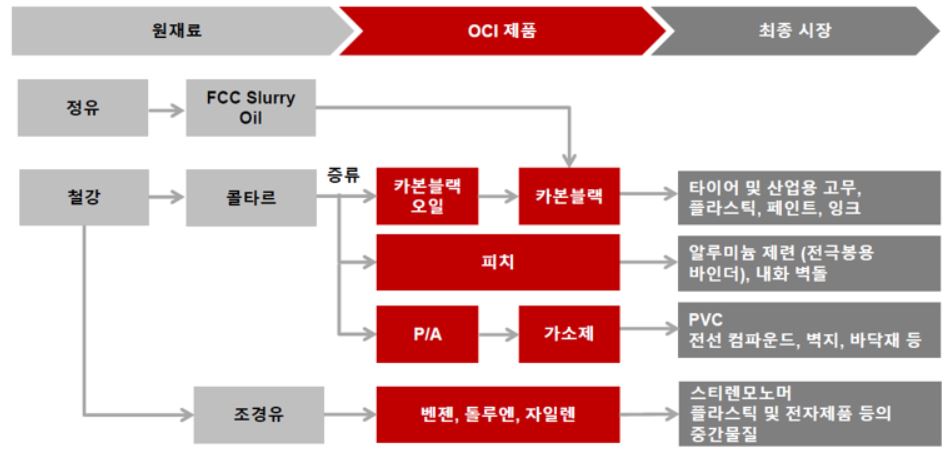

분할신설회사의 주요 제품의 현황은 아래와 같습니다.

| (단위: 백만원) |

|

사업부문 |

제품. |

매출액(2021년) |

매출비중 |

시장점유율 |

수요처 |

원재료 |

경쟁사 |

|---|---|---|---|---|---|---|---|

|

베이직 케미컬 |

폴리실리콘 |

129,639 |

8.3% |

9.0% |

태양광 웨이퍼, 전지, 모듈, 반도체용 웨이퍼 |

Mg-Si |

Wacker, GCL-Poly, Daqo |

|

TDI |

116,294 |

7.4% |

33.0% |

가구, 자동차 페인트 |

DNT, Naphtha |

한화솔루션, BASF |

|

|

과산화수소 |

77,147 |

4.9% |

30.0% |

종이, 세제, 반도체, 디스플레이 등 |

Naphtha, Liquefied Natural Gas |

Solvay, |

|

|

카본 케미컬 |

카본블랙 |

282,548 |

18.1% |

29.0% |

타이어 및 산업용 고무, 플라스틱, 페인트, 잉크 |

Coal Tar, Slurry oil |

Cabot, OEC, Birla Carbon, Black Cat |

|

피치(콜타르) |

143,346 |

9.2% |

40.0% |

알루미늄 제련, 내화벽돌 |

Coal Tar |

Koppers, Rutgers |

|

|

BTX |

173,825 |

11.1% |

4.0% |

플라스틱 및 전자제품 등의 중간물질 |

조경유 |

GS칼텍스, LG화학, 롯데케미칼 |

주1) 매출 비중은 2021년 분할회사 별도 매출액 1조 562,391백만원 대비 비중을 기재하였습니다.

[베이직케미컬 사업 부문]

베이직케미컬 사업 부문은 주로 무기화학제품들을 생산하는 분야이며, 주요 제품은 반도체용 폴리실리콘, TDI, 과산화수소 등이 있습니다. 무기화학제품은 식품 첨가물에서부터 환경 농업 등 산업 전 부문에 사용되고 있는 제품 생산의 가공 보조재 혹은 촉매 역할을 합니다. 이러한 특성을 가진 무기화학산업은 일반적으로 타 산업의 원재료로 사용되는 경우가 많기 때문에, 경기 변동에 따라 다소 시차를 두고 영향을 받는 특성이 있습니다.

A. 반도체용 폴리실리콘

폴리실리콘은 규소(SiO2)를 탄소화합물로 환원하여 제조한 메탈실리콘(MG-Si)을 주원료로 하여 수소, 염산등과 반응시키고 제조된 혼합실란을 증류공정을 통해 고순도의 삼염화실란(TCS)을 제조합니다. 이를 다시 고온 상태에서 화학적 증착 반응시켜 고체상태의 고순도 폴리실리콘(Polysilicon)을 제조합니다.

반도체는 모든 IT제품의 필수불가결한 핵심 부품으로서, 컴퓨터를 비롯해 통신장비 및 통신시스템, 자동차, 디지털 가전제품, 산업기계 그리고 컨트롤 시스템 등 그 적용 분야가 매우 광범위하며, 분할신설회사가 생산하는 반도체용 폴리실리콘은 반도체 경기변동에 영향을 받습니다.

분할신설회사는 2020년도부터 태양광용 폴리실리콘 생산을 중단하고 반도체용 폴리실리콘 생산에 집중하고 있습니다. 아울러 군산공장에서 보유중인 태양광용 폴리실리콘 장비를 상대적으로 원가가 저렴한 말레이시아 공장으로 이전함으로써 공장간 효율성 및 수익성 극대화를 위한 전략을 취하고 있습니다.

B. TDI

TDI는 폴리우레탄(PU)의 기초원료로서 자동차, 신발, 가구, 도료, 접착제 등 산업분야 및 일상생활에 폭넓게 사용되고 있습니다. 디니트로톨루엔(DNT)의 수소화 반응에 의해 생성된 톨루엔디아민(TDA)을 반응시켜 TDI를 생산하며, DNT 가격은 톨루엔 가격에 영향을 많이 받습니다.

1990년 군산공장에서 연 25,000톤 규모로 TDI 사업을 시작했으며, 2004년 연 50,000톤의 규모를 갖추며 국내 주요 업체뿐 아니라, 중국, 터키, 동남아시아 등 세계 곳곳으로 공급하고 있습니다.

C. 과산화수소(H2O2)

과산화수소는 염소계 산화제와 더불어 대표적인 산화제로서 사용되고 있습니다. 주로 직물, 목재, 펄프 등의 표백에 사용되며 친환경성을 강점으로 토양복원 및 폐수처리 산업에도 널리 사용되고 있습니다. 특히 고순도 과산화수소는 반도체 및 디스플레이, 태양광 산업에서 식각 및 세척 용도로 사용됩니다.

과산화수소는 수소화 공정, 산화 공정 및 추출 공정을 통해 생산되며, 각 제품의 농도와 순도는 추가 정제 공정을 통해 조정됩니다.

과거 주요 수요처였던 제지(신문용지), 섬유 산업의 침체로 인하여 수요가 감소하였으나, 폐수처리, 토양복원 등 환경 수요가 증가하였습니다. 또한 LCD, 반도체 세정 등 고부가가치 시장에서 과산화수소의 이용이 확대되어 관련 수요가 증가하고 있습니다.

|

|

베이직케미칼 사업부문 원재료 및 시장 |

자료: 회사제시

[카본케미컬 사업부문]

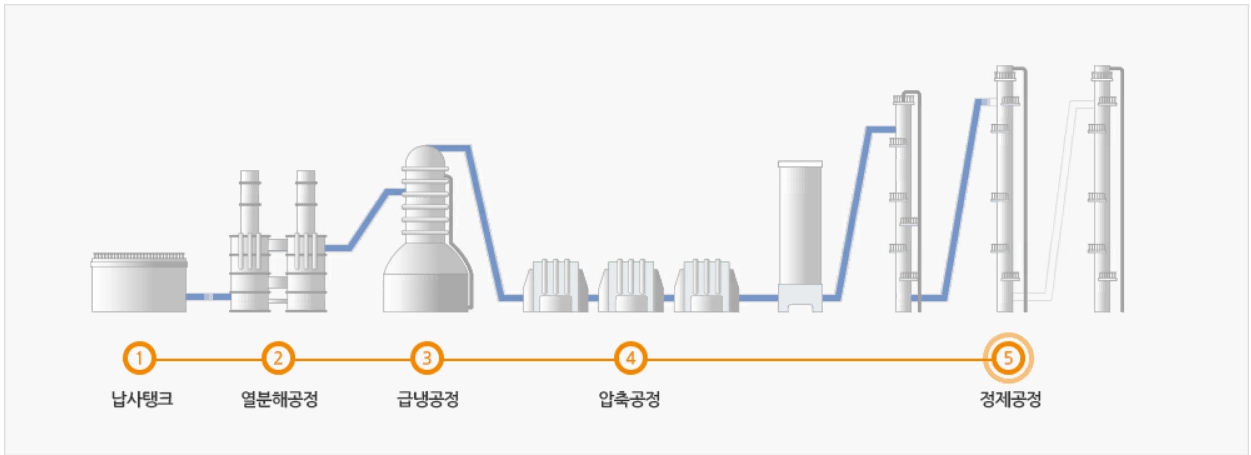

석유화학산업은 원유정제과정에서 분리되는 나프타를 기초원료로 사용하며, 나프타를 열분해(Cracking)하여 에틸렌, 프로필렌, 부타디엔, BTX 등의 기초 유분을 생산하거나, 이들 기초 유분을 원료로 하여 중합, 화학반응을 거쳐 합성수지, 합성섬유 원료, 합성고무, 기타 화공약품 등 유도제품을 제조하는 산업이라 할 수 있습니다. 최근 저렴한 에탄가스가 원료로 사용되고 있으나, 국내의 경우 대부분 나프타를 원료로 하고 있습니다. 또한, 석탄화학산업은 석탄 처리 과정에서 분리되는 부산물을 원료로 사용하여 기초유분 등 화학제품을 생산하는 것으로서, 분할신설회사는 나프타와 석탄부산물 모두를 원료로 하여 카본블랙, 피치, 벤젠, P/A 등을 생산하고 있습니다.

석유화학기업의 수익성은 원재료 가격에 민감한 특성을 가지고 있습니다. 특히 석유화학의 원재료가 되는 나프타는 정유사들이 외국 석유사로부터 들여온 원유를 정제하는 과정에서 생산되는 제품으로 국제 유가에 직접적인 영향을 받습니다. 이렇게 나프타 가격은 유가에 비례한다는 점에서 유가는 분할신설회사의 원재료 부담과 제품 가격 결정, 재고자산평가 및 운전자본부담 등에 중요한 변수로 작용합니다.

A. 카본블랙

카본블랙은 타이어 등 고무(Rubber)의 탄성을 강화하는 강화재와 착색제로 사용되며 카본블랙 사업은 주 수요처인 자동차 시장과 함께 성장하고 있습니다. 이 외에도 카본블랙은 잉크, 페인트, 전도성 물체 등 다양한 용도로 사용되고 있습니다.

카본블랙은 탄화수소의 불완전연소 또는 열분해를 통해 생성된 그을음 형태의 미세한 분말 물질입니다. 분할신설회사는 카본블랙을 석유계 및 철강부산물을 사용하여 생산하며, 다양한 등급의 카본블랙을 생산하는 기술을 보유하고 있습니다.

B. 피치(Pitch)

철강 제조공정에서 생산되는 부산물인 콜타르를 정제하여 생산하는 피치는 알루미늄 제련에 쓰이는 전극봉용 바인더, 내화 벽돌용 바인더의 원재료에 사용됩니다.

분할신설회사는 콜타르를 1차 증류한 후, 개질 공정에 투입하여 고품질의 피치를 생산합니다.

C. BTX(Benzene, Toluene, Xylene)

BTX는 방향족 탄화수소의 대표적인 화합물로서, 분할신설회사는 고품질 벤젠, 툴루엔, 자일렌을 제조함에 있어 조경유를 활용하는 국내 유일의 업체입니다. 특유의 냄새가 나는 무색의 액체로 화학산업의 기초재료로 사용됩니다. 벤젠은 각종 플라스틱 제작과정에서 중간물질로 사용되며, 톨루엔은 화학제품 용해 시 사용되는 용제 및 DNT의 원료로, 자일렌은 용제로 쓰입니다.

철강 생산에서 발생하는 부산물인 조경유를 고온, 고압으로 수소 반응시켜 불순물 및 불포화 탄화수소 성분들을 제거하고 추출증류를 병행하여 BTX를 제조합니다.

|

|

카본케미칼 사업부문 원재료 및 시장 |

자료: 회사제시

(2) 국민경제적 지위

A. 국가 경제 기간 산업

의류, 휴대폰, 가방 등 소지품의 70%가 석유화학제품으로 구성되어 있을 만큼 석유화학산업은 실생활에 없어서는 안될 생활밀착형 산업이며, 목재나 천연섬유 등 천연소재를 저렴한 비용으로 대체하여 환경 보호에도 앞장서고 있는 산업입니다. 생산공정이 자동화된 장치 산업의 특성상 신규 투자시 공장운전과 안전관리를 위한 최소한의 인력만 소요되어 타 산업 대비 고용유발 효과가 다소 적은 특성이 있으나 양질의 일자리를 창출하고 있으며, 공장건설 및 가동단계 건설 인력과 전방산업 등 업종까지 고려하면 경기 활성화에 크게 기여하고 있는 산업이기도 합니다.

석유화학산업은 '산업의 쌀’로서 자동차, 전자 등 주요산업에 필요한 필수 원재료를 공급하고 있습니다. 자동차 산업의 경우 실제 자동차에서 철과 알루미늄, 유리를 제외한 나머지 부분은 모두 석유화학제품으로 이루어져 있으며, 전기자동차로의 전환 등 자동차 경량화의 필요성이 급부상하면서 내장재 전체와 외장재, 부품의 상당 부분에 고성능 플라스틱 적용이 확대되고 있습니다. 석유화학제품의 우수한 절연 특성으로 인해 전기전자 산업에도 석유화학제품이 광범위하게 사용되고 있습니다. 먼저, 알루미늄과 구리를 둘러싼 PE와 PVC의 절연 특성으로 전력 공급이 완성되었고, 냉장고, 세탁기, 텔레비전, 에어컨, 오디오, 컴퓨터, 노트북, 휴대폰 등의 전자제품에서 전기를 통하게 하는 금속 부분을 제외하면 대부분 부품과 외장재는 석유화학제품으로 만들고 있습니다.

IT 등 첨단산업 발전은 석유화학산업의 뒷받침 없이는 불가능하다고 판단되며, 산업이 첨단화될수록 석유화학산업의 역할은 더욱 확대되고 있는 상황입니다. 또한, 석유화학산업은 최근 4차 산업혁명 대두에 따라 석유화학산업은 드론, 3D 프린터 등의 소재로 활용되면서 전방산업의 첨단 산업으로의 전환을 견인하고 있습니다.

과거 5년 국내 수출금액 중 석유화학산업의 수출금액 비중은 평균 8.3%, 2022년 상반기 기준 비중은 9.2%를 기록하며 높은 비중을 차지하고 있는 바, 석유화학산업은 국내 수출산업에서도 중추적인 역할을 하고 있는 만큼 국민 경제에 중요한 부분을 차지한다고 볼 수 있습니다.

| [과거 5년 석유화학산업 수출금액 및 수출 비중] |

| (단위 : 백만달러) |

|

구분 |

2022.1H |

2021 |

2020 |

2019 |

2018 |

2017 |

|

|---|---|---|---|---|---|---|---|

|

석유화학계 기초 화학물질 제조업 |

수출금액 |

7,519 |

12,683 |

7,976 |

12,322 |

14,971 |

13,389 |

|

비중 |

2.1% |

2.0% |

1.6% |

2.3% |

2.5% |

2.3% |

|

|

석탄화학계 화합물 및 기타 기초 유기화학물질 제조업 |

수출금액 |

6,361 |

11,633 |

7,831 |

9,374 |

11,070 |

9,617 |

|

비중 |

1.8% |

1.8% |

1.5% |

1.7% |

1.8% |

1.7% |

|

|

합성고무 제조업 |

수출금액 |

1,801 |

4,052 |

2,501 |

2,694 |

3,103 |

2,991 |

|

비중 |

0.5% |

0.6% |

0.5% |

0.5% |

0.5% |

0.5% |

|

|

합성수지 및 기타 플라스틱물질 제조업 |

수출금액 |

16,487 |

30,106 |

19,797 |

20,852 |

23,552 |

20,974 |

|

비중 |

4.7% |

4.7% |

3.9% |

3.8% |

3.9% |

3.7% |

|

|

석유화학산업 전체 |

수출금액 |

32,167 |

58,474 |

38,104 |

45,242 |

52,696 |

46,971 |

|

비중 |

9.2% |

9.1% |

7.4% |

8.3% |

8.7% |

8.2% |

|

|

전체 수출액 |

수출금액 |

350,455 |

644,400 |

512,498 |

542,233 |

604,860 |

573,694 |

|

비중 |

100.0% |

100.0% |

100.0% |

100.0% |

100.0% |

100.0% |

|

자료 : 관세청

주1) 석유화학계 기초 화학물질 제조업 : HS CODE 2901~2904, 3817

주2) 석탄화학계 화합물 및 기타 기초 유기화학물질 제조업 : HS CODE 2706~2708, 2905~2935, 2942

주3) 합성고무 제조업 : HS CODE 4002

주4) 합성수지 및 기타 플라스틱물질 제조업 : HS CODE 3901~3911

B. 경제성장과의 연계성

화학산업은 국제유가, 국내외 경기, 환율 등에 영향을 받으나, 수요증가율에 가장 큰 영향을 미치는 경제지표는 GDP성장률이라고 할 수 있습니다. 이는 전방산업이 주로 제조업인 건설, 자동차, 조선 분야라는 것에 기인합니다. 따라서 각국의 경제성장률이 화학산업의 경기변동을 결정하는 가장 중요한 변수라고 볼 수 있습니다.

| <세계 경제성장률> |

|

구분 |

2018 |

2019 |

2020 |

2021 |

2022(E) |

|

|---|---|---|---|---|---|---|

|

세계 |

3.6 |

2.9 |

△3.1 |

6.1 |

3.6 |

|

|

선진국 |

2.3 |

1.7 |

△4.5 |

5.2 |

3.3 |

|

|

|

미국 |

2.9 |

2.3 |

△3.4 |

5.7 |

3.7 |

|

유로지역 (주1) |

1.8 |

1.6 |

△6.4 |

5.3 |

2.8 |

|

|

일본 |

0.6 |

△0.2 |

△4.5 |

1.6 |

2.4 |

|

|

한국 |

2.9 |

2.2 |

△0.9 |

4.0 |

2.5 |

|

|

아시아 (주2) |

6.4 |

5.3 |

△0.8 |

7.3 |

5.4 |

|

|

|

중국 |

6.8 |

6.0 |

2.2 |

8.1 |

4.4 |

|

인도 |

6.5 |

3.7 |

△6.6 |

8.9 |

8.2 |

|

|

ASEAN-5 (주3) |

5.4 |

4.9 |

△3.4 |

3.4 |

5.3 |

|

|

러시아 |

2.8 |

2.2 |

△2.7 |

4.7 |

△8.5 |

|

|

브라질 |

1.8 |

1.2 |

△3.9 |

4.6 |

0.8 |

|

자료 : IMF, World Economic Outlook (2022.4), 2022 석유화학편람

(주1) 유로지역 : 독일, 스페인, 이탈리아, 프랑스

(주2) 아시아 : 아시아 지역 내 신흥국 및 개발도상국

(주3) ASEAN-5 : 말레이시아, 베트남, 인도네시아, 태국, 필리핀

C. 전방시장의 높은 의존도

화학산업은 전방산업(전자, 자동차, 섬유, 건설 등)에 기초소재를 공급하는 산업으로 산업의 성장성이 국내외 경기변동, 에너지 가격, 전후방 산업의 경영 환경, GDP 성장율 및 설비 신증설 등과 밀접하게 연계되어 변동하는 특성을 가지고 있습니다. 투자가 대규모로 이루어지는 장치산업 특성상 주기적으로 수요/공급의 불균형에 따른 경기순환의 모습을 보입니다.

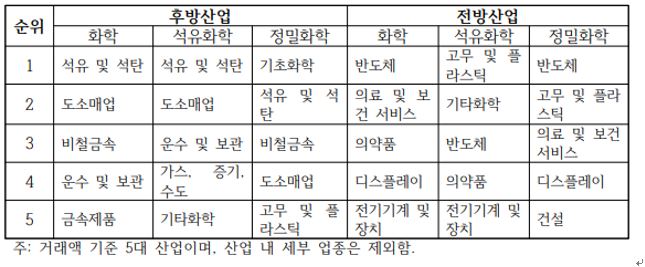

|

|

화학산업의 주요 전후방산업 |

자료: 화학산업연합회 보고서

|

|

산업별 연관계수(전후방산업) |

(주) 한국은행 산업연관표를 가공한 통계로, 한국은행 통계 개편으로 인해 2010년 이전과 이후 통계의 일관성이 없을 수 있음

자료 : 산업연구원(2021년 7월 갱신)

(3) 시장의 규모

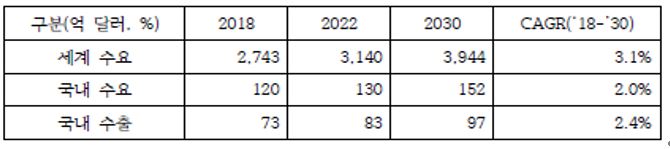

4차 산업혁명으로 디지털 제품의 핵심소재와 중국의 산업구조 고도화 및 인구구조 변화에 따른 고부가가치 소재 수요가 증가하고 있습니다. 아울러 환경규제 강화는 범용 화학제품의 수요 및 생산을 감소시키겠으나 친환경 화학제품 수요를 증가시키고 있습니다. 화학산업의 국내 수출은 국내 수요보다 약간 높은 수준으로 상승할 전망이며, 범용제품군에서 글로벌 경쟁력을 확보하고 있는 석유화학산업과 일부 정밀화학업종을 중심으로 높은 수요 및 수출 증가율을 유지할 것으로 예상됩니다.

|

|

화학산업 수요전망(2030년) |

(주) 금액기준이며, 전망시 환율은 2018년 평균치 적용(1,100.58/달러)

자료 : 화학산업연합회 최종보고서(2020년)

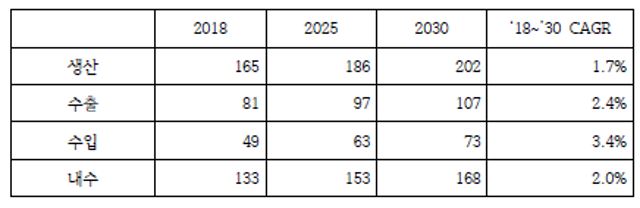

국내 생산을 기준으로 제조업 내 화학산업 비중은 5.4%로 2위를 기록하였으며 석유화학 단독으로는 3.4%로 4위를 기록하였습니다. 제조업 내 순위는 반도체 다음으로 화학이며, 정유(석유 및 석탄), 자동차 순입니다. 기초화학제품, 기타화학제품 중심으로 제조업 내 화학의 비중이 확대되고 있습니다.

국내 화학산업의 생산액은 2018년 165조원에서 2030년에 202조원으로 연평균 1.7%가 증가될 것으로 전망되며, 석유화학업종 및 고무/플라스틱 업종의 지속적 증가 속에 정밀화학업종이 성장을 주도할 것으로 예상됩니다. 석유화학기업들은 신흥국발 공급증가에 대비, 물성 강화제품을 출시하며 차별화, 고부가가치화 전략을 추진하고 있으며, 정밀화학 내에서도 주요 산업 변화에 대응한 경량, 친환경, 물성개선 스페셜티 제품 출시를 가속화하고 있습니다.

국내 화학산업의 수출액은 2030년까지 연평균 2.4% 증가하여 107조원에 이를 것으로 전망됩니다. 범용제품군에서 글로벌 경쟁력을 확보하고 있는 석유화학산업과 일부 정밀화학업종을 중심으로 수출 증가세가 유지될 것으로 보이며, 2022년까지 수입액은 연평균 4.0%로 상승하며 이후 3.1%로 상승폭이 하락할 것으로 예측됩니다. 이는 신흥국산 저가 범용 제품의 시장점유율 상승 및 이에 따른 수입품 증가에 기인합니다. 내수는 산업구조 고도화, 수요산업의 물성 개선 소재에 대한 수요 증가로 2030년 168조까지 증가하여 연평균 2.0%를 기록할 것으로 보입니다.

| <화학산업 전망 결과(2030)> |

| 단위: 조원 |

|

|

화학산업 전망 결과(2030) |

자료: 화학산업연합회 최종보고서

추가로 전세계 에탈렌 생산능력 현황을 살펴보면 석유화학산업의 시장규모가 축소될 가능성은 낮은 것으로 판단됩니다. 석유화학산업의 규모는 통상적으로 ‘에틸렌(Ethylene) 생산능력’을 기준으로 하는데, 이는 에틸렌이 합성수지, 합섬원료, 합성고무 등 다양한 화학제품의 중간재를 생산하는데 기본이 되는 화학물질이기 때문입니다. 2018년 전세계 에틸렌 생산능력은 177,598천톤, 2019년 183,555천톤, 2020년 195,088천톤, 2021년 204,262천톤을 기록하며, 2018년 이후 에틸렌 생산능력이 범세계적으로 증가하는 추세를 나타냈습니다. 한국의 경우에도 2018년 9,255천톤, 2019년 9,816천톤, 2020년 10,151천톤, 2021년 12,750천톤을 기록하며 증가하는 추세를 나타냈습니다. 한국의 경우 미국, 중국 및 사우디아라비아에 이어 세계 4위 수준의 에틸렌 생산능력을 보유 중에 있습니다. 2018년 이후 전세계 및 주요국 에틸렌 생산능력 현황은 하기와 같습니다.

| [전세계 및 주요국 에틸렌 생산능력 현황] |

| (단위 : 천톤) |

|

구분 |

2021년 |

2020년 |

2019년 |

2018년 |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

순위 |

국가 |

생산능력 |

비중 |

국가 |

생산능력 |

비중 |

국가 |

생산능력 |

비중 |

국가 |

생산능력 |

비중 |

|

- |

세계 |

204,262 |

100.0% |

세계 |

195,088 |

100.0% |

세계 |

183,555 |

100.0% |

세계 |

177,598 |

100.0% |

|

1 |

미국 |

42,183 |

20.7% |

미국 |

40,933 |

21.0% |

미국 |

37,400 |

20.4% |

미국 |

34,067 |

19.2% |

|

2 |

중국 |

37,143 |

18.2% |

중국 |

32,179 |

16.5% |

중국 |

26,908 |

14.7% |

중국 |

25,638 |

14.4% |

|

3 |

사우디 |

17,685 |

8.7% |

사우디 |

17,685 |

9.1% |

사우디 |

17,685 |

9.6% |

사우디 |

17,685 |

10.0% |

|

4 |

한국 |

12,750 |

6.2% |

한국 |

10,151 |

5.2% |

한국 |

9,816 |

5.3% |

한국 |

9,255 |

5.2% |

|

5 |

이란 |

7,797 |

3.8% |

인도 |

7,470 |

3.8% |

인도 |

7,470 |

4.1% |

인도 |

7,470 |

4.2% |

|

6 |

인도 |

7,770 |

3.8% |

이란 |

7,339 |

3.8% |

이란 |

7,339 |

4.0% |

이란 |

7,339 |

4.1% |

|

7 |

일본 |

6,505 |

3.2% |

일본 |

6,505 |

3.3% |

일본 |

6,505 |

3.5% |

일본 |

6,503 |

3.7% |

|

8 |

러시아 |

5,762 |

2.8% |

독일 |

5,723 |

2.9% |

독일 |

5,723 |

3.1% |

독일 |

5,723 |

3.2% |

|

9 |

독일 |

5,723 |

2.8% |

캐나다 |

5,345 |

2.7% |

캐나다 |

5,345 |

2.9% |

캐나다 |

5,345 |

3.0% |

|

10 |

캐나다 |

5,447 |

2.7% |

태국 |

4,611 |

2.4% |

태국 |

4,611 |

2.5% |

태국 |

4,611 |

2.6% |

자료 : 한국석유화학협회

(4) 생산능력의 규모

[베이직케미컬 사업부문]

| 폴리실리콘(반도체용) |

| (단위 : 톤/년) |

|

No. |

회사명 |

생산능력 |

|---|---|---|

|

1 |

Wacker |

15,000 (34.7%) |

|

2 |

Hemlock |

9,000 (20.8%) |

|

3 |

Tokuyama |

8,000 (18.5%) |

|

4 |

Mitsubishi |

3,000 (6.9%) |

|

5 |

OCI |

4,700 (10.9%) |

| 6 | Others(REC 포함) | 3,500 (8.1%) |

|

합계 |

43,200 (100%) |

|

| 자료: 2022년 석유화학 편람, 자체 추정자료 등 |

| TDI |

| (단위: 천톤/년) |

|

No. |

회사명 |

생산능력 |

|---|---|---|

|

1 |

한국바스프 |

160 (44.4%) |

|

2 |

한화솔루션 |

150 (41.7%) |

|

3 |

OCI |

50 (13.9%) |

|

합계 |

360 (100%) |

|

| 자료: 2022년 석유화학 편람, 자체 추정자료 등 |

| 과산화수소 |

| (단위: 천톤/년) |

|

No. |

회사명 |

생산능력 |

|---|---|---|

|

1 |

한솔케미칼 |

127 (41%) |

|

2 |

OCI |

75 (24%) |

|

3 |

태광산업 |

55 (18%) |

|

4 |

피앤오케미칼 |

50 (16%) |

|

합계 |

307 (100%) |

|

| 자료: 2022년 석유화학 편람, 자체 추정자료 등 |

[카본케미컬 사업부문]

| 카본블랙 |

| (단위: 천톤/년) |

|

No. |

회사명 |

생산능력 |

|---|---|---|

|

1 |

OCI |

270 (36.0%) |

|

2 |

오리온엔지니어드카본스 |

193 (25.8%) |

|

3 |

현대OCI |

150 (20.0%) |

|

4 |

비를라카본코리아 |

136 (18.2%) |

|

합계 |

749 (100%) |

|

| 자료: 2022년 석유화학 편람, 자체 추정자료 등 |

| 피치(콜타르) |

| (단위: 천톤/년) |

|

No. |

회사명 |

생산능력 |

|---|---|---|

|

1 |

OCI |

450 (58.4%) |

|

2 |

포스코MC머티리얼즈 |

320 (41.6%) |

|

합계 |

770 (100%) |

|

| 자료: 2022년 석유화학 편람, 자체 추정자료 등 |

| 벤젠 |

| (단위: 천톤/년) |

|

No. |

회사명 |

생산능력 |

|---|---|---|

|

1 |

한화토탈에너지스 |

1,267 (16.1%) |

|

2 |

LG화학 |

1,015 (12.9%) |

|

3 |

GS칼텍스 |

930 (12.0%) |

|

4 |

S - Oil |

672 (8.7%) |

|

5 |

SK지오센트릭 |

603 (7.8%) |

|

6 |

SK 인천석화 |

600 (7.7%) |

|

7 |

울산아로마틱스 |

600 (7.7%) |

|

8 |

롯데케미칼 |

584 (6.1%) |

|

9 |

여천NCC |

457 (5.9%) |

|

10 |

현대케미칼 |

410 (5.3%) |

|

11 |

현대코스모 |

338 (4.4%) |

|

12 |

OCI |

200 (2.6%) |

|

13 |

대한유화 |

180 (2.3%) |

|

합계 |

7,856 (100%) |

|

| 자료: 2022년 석유화학 편람, 자체 추정자료 등 |

| 톨루엔 |

| (단위: 천톤/년) |

|

No. |

회사명 |

생산능력 |

|---|---|---|

|

1 |

SK지오센트릭 |

1,506 (55.4%) |

|

2 |

S - Oil |

300 (11.0%) |

|

3 |

여천NCC |

282 (10.4%) |

|

4 |

롯데케미칼 |

232 (8.5%) |

|

5 |

GS칼텍스 |

170 (6.3%) |

|

6 |

LG화학 |

120 (4.4%) |

|

7 |

대한유화 |

70 (2.6%) |

|

8 |

OCI |

40 (1.5%) |

|

합계 |

2,720 (100%) |

|

| 자료: 2022년 석유화학 편람, 자체 추정자료 등 |

| 자일렌 |

| (단위: 천톤/년) |

|

No. |

회사명 |

생산능력 |

|---|---|---|

|

1 |

현대케미칼 |

1,350 (38.8%) |

|

2 |

SK지오센트릭 |

894 (25.7%) |

|

3 |

S - Oil |

450 (12.9%) |

|

4 |

GS 칼텍스 |

350 (10.1%) |

|

5 |

여천 NCC |

204 (5.9%) |

|

6 |

롯데케미칼 |

139 (4.0%) |

|

7 |

LG 화학 |

55 (1.6%) |

|

8 |

대한유화 |

40 (1.1%) |

|

합계 |

3,482 (100%) |

|

| 자료: 2022년 석유화학 편람, 자체 추정자료 등 |

(5) 산업의 연혁

화학산업은 고대의 연금술과 질병치료의 탐구에서 비롯돼 17세기 중반까지는 도자기·금속·의약 등의 제품을 단순히 경험적 기술에 의하여 생산하는 수준에 머물렀습니다. 그러나 19세기 초 화학적 요소로 의식주 소재를 제공하기 시작하면서 비약적인 발전을 이루었습니다. 현재 화학산업은 생물공학 분야를 포용한 것은 물론 정보전자소재를 제공할 뿐만 아니라, 연료전지·태양전지·폴리실리콘 등 에너지·환경 소재를 제공하는 등 녹색성장의 선도자로서 새로운 역할을 담당하고 있습니다.

우리나라 석유화학공업은 1960년대 중반 비료·시멘트·정유공장 등이 건설됨에 따라 화학장치산업으로서 기반이 구축되었으나, 당시 석유화학 제품의 수요는 10만 톤에도 못 미치는 수준이었습니다. 하지만 석유화학공업은 제강공업과 함께 산업의 근간을 이루는 기간산업으로서 대량 생산이 가능하고, 가공이 용이하며, 물성이 우수하여 공급의 한계가 있는 각종 천연소재를 대체할 수 있는 석유화학 제품을 공급해 왔습니다.

1960년대 정유·비료 등 대량생산형태의 화학공장이 본격 등장하였습니다. 특히, 식량자급을 위한 비료공장의 건설이 가속화됨에 따라 화학공업의 발전기반이 공고해졌습니다. 또한 제1차 경제개발 5개년 계획을 통해 화학공업의 생산수준이 크게 제고되었고, 섬유, 요업, 제지 등 화학 관련 산업이 다양화 및 고도화 되었습니다.

이후, 1970년대에 이르러 제2차 경제개발 5개년 계획에 따라 대한석유공사의 나프타분해공장이 가동됨으로써 석유화학산업이 본격화되었습니다. 이후 석유화학 중심의 유기화학공업이 주도하기 시작하였으며, 최종화학제품의 원료가 되는 기초화학제품의 국내생산이 가능해짐에 따라 화학공업 연관효과가 크게 제고되었습니다. 1970년대 후반에는 경제성장이 가속화되면서 석유화학제품의 수요가 크게 증가하였으며, 기초화학제품 및 많은 관련 제품들(합성수지, 합섬원료, 합성고무 등)의 공급기반이 크게 확충되었습니다.

1980년대에는 국내 화학산업이 전환기를 맞이하며 정밀화학의 중점 육성을 위한 화학공업 구조개선 계획이 수립되기도 하였습니다. 또한 첨단산업발전 5개년 계획 수립 및 정부의 투자자 유치로 신증설이 활발하게 추진되었습니다.

1990년대에는 대기업들의 집중적인 신증설과 제2차 설비투자붐이 나타나며 상당한 수준의 수직계열화 생산체제를 갖추게 됨과 아울러 에틸렌 기준 세계 5위의 석유화학 생산국으로 급부상하였습니다. 한편 정밀화학 분야에서는 1990년대 들어 화학산업의 정밀화학공업화 추세에 맞추어 대기업의 참여가 활발해진 가운데, 정부는 정밀화학산업을 선도기술개발사업으로 선정하여 추진 하였습니다.

이후 2000년대에는 화학산업의 원천기술 및 핵심기술 개발을 통한 업종 간 균형발전을 위해 노력 중에 있습니다. 석유화학부문의 원천기술 개발을 통해 글로벌 경쟁력 강화를 도모하고, 정밀화학부문의 핵심기술 개발을 통해 수입 대체와 원료인 석유화학제품 수출을 내수로 전환함으로써 선진 산업구조를 확립하고 있습니다. 더불어, 정밀화학부문의 개발과 산업화를 통하여 21세기 유망업종인 IT·BT·ET 등 첨단산업 성장의 동력을 제공 중에 있습니다. 또한, 화학산업의 환경 친화적 산업화를 목표로 Green Chemistry 산업의 육성을 통한 오염의 사전예방을 위해 과학적이고 경제적인 방법을 갖춘 제품설계, 제조, 공정 기술 개발 중에 있으며 기존 화학공정을 생물공정으로 대체하여 화학공정과 생물공정을 융합한 제품의 생산 등 노력 중에 있습니다. 이와 함께 환경친화적 제품인 염료, 접착제, 농약과 생물농약 등의 개발 등에 투자를 하고 있습니다.

화학사업을 주요 시기별로 구분하여 작성한 milestone은 다음과 같습니다.

[IMF 외환위기에 따른 석유화학산업 재편]

1991년 1월 이라크의 쿠웨이트 점령으로 이른바 걸프전쟁이 발발함에 따라 유가가 폭등하면서 세계 석유화학시장은 극도로 침체되었습니다. 더구나 제품가격이 원료비 수준으로 폭락하면서 석유화학업계의 경영을 위태롭게 하였는데, 그 여파로 결국 1993년에 국내 주요 석유화학업체인 대한유화가 법정관리에 들어갔습니다.

걸프전의 종식과 함께 유가가 안정세로 돌아서고 가스발전의 확대로 가스가격이 오르면서 액체원료의 석유화학산업은 빠르게 가격경쟁력을 회복하였습니다. 뿐만 아니라 1990년대 중반 무렵에는 세계 석유화학시장이 활기를 띄면서 국내 석유화학업계의 경영도 정상화되기 시작했습니다. 이에 현대그룹과 삼성그룹은 발 빠르게 석유화학 공장 건설에 착수했습니다. 삼성그룹은 방향족 사업에 주력한다는 방향을 설정하고 리포머, PX, SM 공장 건설을 추진하였고, 현대그룹은 에틸렌 60만톤급의 대형 일괄 석유화학단지의 건설에 나섰습니다.

그러나 곧이어 1997년의 외환위기가 닥치면서 우리나라에 구제금융을 지원한 IMF(국제통화기금)는 고금리정책을 실시하여 지불능력이 부족한 기업은 과감히 정리하도록 요구하였습니다. 이러한 조치로 석유화학업계에서는 한화와 대림이 어려움에 처하게 되었으며, 결국 한화와 대림은 석유화학부문을 하나로 통합하는 구조조정을 실시하여 이를 극복하였습니다.

[규모의 경제와 글로벌 성장전략 추진]

2000년대 들어서자 중동과 중국이 글로벌 석유화학시장의 메이저로 급부상하였습니다. 이 두 나라는 원유와 석탄 등 풍부한 에너지 자원에 기반한 원가경쟁력을 바탕으로 글로벌시장의 지각변동을 예고하며 국내 석유화학업계를 위협하였습니다.

국내 석유화학업계는 이에 대응할 경쟁력을 갖추기 위해 규모의 경제를 추구하는 대형화 작업에 박차를 가하는 한편 해외시장 개척에도 노력을 기울이기 시작했습니다. M&A 등을 통해 해외에 직접생산기지를 구축하는 등 변화하는 글로벌 경영환경에 대응하여 글로벌 경쟁력 확보에 적극적으로 나서게 되었습니다. 이와 같은 국내 업체들의 행보에 힘입어 글로벌시장에서 우리나라 석유화학산업의 브랜드 가치는 크게 높아졌습니다.

[글로벌 금융위기의 극복]

2008년 말 미국에서 촉발된 글로벌 금융위기는 석유화학산업의 시황을 악화시켰습니다. 이러한 가운데 글로벌 석유화학업계는 독일의 바스프와 미국의 다우케미칼 등이 사업 일부를 매각하는 구조조정에 돌입하였고, 세계 5위 규모의 라이온델바젤도 자금압박으로 파산에 직면하는 등의 변동상황에 직면했습니다.

석유화학산업이 전 세계적으로 큰 타격을 받으면서 국내 석유화학업계의 경기도 바닥을 면치 못하였습니다. 심지어 한화케미칼(현 한화솔루션), LG화학, YNCC(현 여천NCC), OCI 등 굴지의 기업들조차 재고 조정을 위해 공장 가동을 중단하거나 감산에 돌입해야 했습니다. 그러나 이런 상황에서도 국내 석유화학업계는 위기를 새로운 도약의 기회로 삼기 위해 원가절감과 자율적인 구조조정에 많은 노력을 기울였습니다. 그 결과 석유화학 경기의 하강 국면에서도 국내 석유화학산업은 2010년 357억 달러의 수출실적을 거둬 처음으로 수출 300억 달러를 넘어섰고, 226억 달러의 무역흑자도 기록하는 성과를 창출했습니다.

[새로운 에너지 시대의 전략 수립]

2000년대에 공급과잉으로 기업 간 경쟁이 치열해지는 경영환경에서 국내 석유화학업계는 지속적인 기술개발과 스페셜티 제품 개발에 역량을 결집했습니다. 이를 통해 글로벌시장을 공략하고 미래시장을 선점할 수 있는 차별화된 제품을 개발하면서 경쟁력을 강화해 나갔습니다. 자동차 경량화 신소재, 석유화학 제품을 응용한 2차전지, 나노 등 다양한 영역의 기술을 개발하며 사업영역을 확장해나간 것입니다. 이에 따라 활발하게 사업다각화가 이루어졌고 석유화학업체들의 체질도 강화되었습니다.

현재 국내 석유화학업계는 기후변화협약에 대응하기 위한 전략의 하나로 에너지경영시스템을 구축해 나가고 있습니다. 이와 함께 화석원료를 신재생에너지 원료로 대체해 화석원료 사용을 경감하고 지속가능한 경제로 전환하기 위한 미래 신성장동력 분야를 집중 육성하고 있습니다. 태양광, 2차전지, 바이오 등으로 사업영역을 확대하면서 기후변화협약에 따른 환경규제를 극복할 수 있는 친환경제품을 개발하여 미래의 석유화학산업을 주도하고자 노력하고 있습니다.

분할신설회사는 전 세계적인 탄소중립 정책에 따른 기후변화 대응을 위해 ‘GHG(Green House Gas) Master plan’을 수립하여 관리하고 있습니다. 2015년부터 시행된 배출권 거래제 대응을 위해 사내 기준을 마련하고 외부 온실가스 감축 사업 발굴을 준비하고 있습니다. 또한 생산 공정에 온실가스 감축 기술을 적용하기 위해 추가적인 방안을 모색하고 있습니다.

나. 산업의 성장성

[석유화학사업 전반]

국내 석유화학산업은 산업의 수명 주기 상 성숙기에 진입하였다고 판단됩니다. 2017년 이후 국내 주요 석유화학제품(합성수지, 합섬원료, 합성고무) 생산(출차), 내수, 수출 및 수입 추이를 살펴보면, 2021년 생산(출하)은 2017년 21,978천톤 대비 5.6% 증가한 23,207천톤을 기록하였으며, 수출은 2017년 11,391천톤 대비 8.2% 증가한 12,320천톤을 기록하였습니다. 단, 내수는 국내 석유화학산업 시장 포화 상태로 인해 2017년 이후 유사한 수준을 유지하여 2021년 11,362톤을 기록하였습니다.

| 국내 주요 석유화학제품(합성수지, 합섬원료, 합성고무) 생산(출하), 내수, 수출 및 수입 추이] |

| (단위 : 천톤) |

|

구 분 |

2021 |

2020 |

2019 |

2018 |

2017 |

|---|---|---|---|---|---|

|

생산(출하) |

23,207 |

21,365 |

21,546 |

21,553 |

21,978 |

|

내수 |

11,362 |

10,635 |

10,995 |

11,199 |

11,629 |

|

수출 |

12,320 |

12,046 |

11,797 |

11,413 |

11,391 |

|

수입 |

1,143 |

1,316 |

1,246 |

1,059 |

1,046 |

| 자료: 한국석유화학협회(KPIA), 한국무역협회(KITA) |

[2023년 석유화학산업 전망]

석유화학 대표제품은 에틸렌(Ethylene) 입니다. 2022년 글로벌 에틸렌 수요량은 1.8억톤으로 추정되는데, Covid19 이전이었던 2019년 1.6억톤에 비해 10% 이상 높은 수준입니다. 특이하게도, 2020년 Covid19라는 외생 변수에도 정유제품과 달리, 석유화학 제품 수요는 충격이 매우 짧게 끝났습니다. 2019년 수요량 1.6억톤에서 37만톤 정도 미미하게 감소하며 2020년 1.6억톤을 지켰습니다. 이는 2020년 중반 ~ 2021년 중반 동안 글로벌 각국의 재난지원금 효과로 내구재용 플라스틱 수요가 강했기 때문으로 파악됩니다. 에틸렌 수요 변동규모는 2020년 △37만톤에서 2021년 1,500만톤으로 급증해 총 수요량이 1.7억톤을 넘어섰습니다. 2022년에는 석유화학 특수가 소멸되면서,수요 증가 규모가 200 ~ 300만톤에 그쳐, 정상적인 경기에서 성장 폭인 700만톤을 크게 밑돌 것으로 보입니다.

그러나, 2023년에 수요 회복은 빨라질 것으로 전망됩니다. 전년보다 900만톤 추가적인 수요가 증가해, 연간 수요량이 1억 8,900만톤배럴 수준에 도달할 전망입니다. 수요 변화에 영향을 미칠 수 있는 변수는 3가지로 판단되며 이는 ① '글로벌 경기변동에 따른 정상 수요 증가', ② '중국 락다운 완화에 따른 보복 수요', ③ '우크라이나 전쟁 종료시 재건용 플라스틱 수요 발생' 입니다.

첫째, 2023년 정상적인 에틸렌 수요 증가 규모는 600 ~ 700만톤 수준입니다. 계산식은 '전년 석유수요 1.8억톤 x 글로벌 GDP 성장률 2.6 ~ 2.9% x 석유수요 탄력도 1.2~1.3배' 입니다. 참고로, 글로벌 GDP 성장율과 에틸렌 수요 증가를 비교하면, 탄력도가 1배보다 높게 나타나는 것으로 확인됩니다.

둘째, 중국의 수요 복원으로 140만톤 규모의 수요 복원을 기대할 수 있을 것으로 전망됩니다. 중국의 에틸렌 연간수요 규모는 3,600만톤 수준으로, 글로벌 1.8억톤에서 21%를 차지합니다. 2022년 중국의 엄격한 Covid 통제로 인해, 수요는 △2 ~ △4% 정도 오히려 줄어든 것으로 보입니다. 중국 GDP는 2.8 ~ 3.2% 내외 성장한다는 점을 감안하면, 상하이, 베이징, 선전 등 연쇄적인 도시 봉쇄로 석유화학제품 수요 충격이 컸다는 것을 의미합니다. 전반적인 내구재 소비 약세를 우려해, 완제품 업체들이 화학소재에 대한 재고를 매우 낮게 가져갔기 때문으로 추정됩니다. 다만 2023년에는 중국 경제성장과 2022년 줄었던 보복성 수요(재고확충 등)가 진행되며 이에 따른 석유화학제품 추가 수요 성장이 전망됩니다.

셋째, 우크라이나-러시아 전쟁이 완화되면, 국가 재건을 위한 복원 특수를 기대할 수 있습니다. 2022년 2월 말부터 시작된 러시아의 우크라이나 전쟁으로 피해가 쌓이고 있는 상황입니다. Kyiv School of Economics 에서 피해 및 복구비용을 산정해 발표하고 있는 데, 2022년 8월 말까지 집계된 시설 파괴 규모는 114.5억달러(원화 환산 149조원) 입니다. 주요 재산 유형별 비중을 살펴보면, 주택 42%, 수송인프라 31%, 산업 및 기업서비스 설비 8.3%, 자동차 2.6%, 교육시설 3.3%, 상업시설 1.8%, 에너지설비 1.6%, 병원설비 1.4% 등으로 확인됩니다. 휴전 또는 종전으로 우크라니아를 재건할 경우 필요한 인프라 재건 비용은 197억달러(한화 230 ~ 240조원) 등으로 보고되고 있는 상황입니다. 구체적으로, 13만 가구 파손된 주택을 복구하는데 75.3억달러, 도로/공항 등 인프라 재건 51.1억달러, 산업 및 농업설비 복구 17.5억달러, 자동차 재구매 6.0억달러, 유치원/학교 재건축 4.8억달러 등 입니다.

일반적인 신도시 또는 재건사업 투자비에 플라스틱이 사용되는 비중은 4 ~ 5% 수준으로. 특히, 주택복원에는 PVC(창호, 파이프 등), 우레탄(지붕 등 단열재), 에폭시(방수용 페인트) 등이 사용됩니다. 토목 공사에는 고밀도폴리에틸렌(HDPE)이 대구경 파이프 용도로 주로 사용되는데, 파이프용 HDPE는 매우 단단해서, 배관 매립 후 50년 이상 수명을 가지고 있습니다. 우크라이나 인프라 재건 추정 비용 197억달러을 토대로 플라스틱 필요량을 추정해 보면, 총 790 ~ 980만톤 수준입니다. 계산식은 '우크라이나 재건 총비용 197억달러 x 플라스틱 사용량 4 ~5% / 플라스틱 평균가격 1,000달러 = 790 ~ 980만톤' 입니다. 재건 기간을 10년으로 가정하면, 연평균 석화제품 수요량은 79 ~ 98만톤 등으로 계산되는데 이는 대표 석유화학 제품인 에틸렌 수요를 연평균 0.4 ~ 0.5% 높이는 효과가 있을 것으로 전망됩니다.

[2050년 탄소중립 실현 노력]

한국 정부는 2050년 탄소중립 및 2030년 국가온실가스 감축목표(2018년 대비 40%감축)를 정하였고 석유화학부문은 2030년 2018년 대비 20.2%를 감축을 목표로 하고 있습니다. 석유화학산업은 석유를 원료와 연료로 이용하는 산업 특성상 불가피하게 CO2를 많이 배출하는 산업으로 철강에 이어 산업부문 2위를 차지하는 다 배출 산업이며, 수요증가와 더불어 설비투자 확대 등으로 인해 연평균 4%대의 지속적인 배출증가를 보이고 있습니다. 그러나 산업 특성상 탄소중립 추진이 근본적으로 어려움에도 국내 석유화학업계는 환경변화에 대응하고 신사업의 기회를 창출하기 위하여 자체적인 탄소중립 목표를 설정하고 탄소중립 성장을 가속화 하고 있습니다. 한편, 온실가스 배출권거래제와 더불어 ESG의 강화, RE100 뿐만 아니라 향후 탄소세 및 탄소국경세도 부담으로 작용할 것으로 예상되어 산업의 경쟁력 유지 차원에서 정부의 과감한 지원이 필요한 상황입니다.

| 석유화학산업의 탄소중립 기술 개념도 |

|

|

석유화학산업의 탄소중립 기술 개념도 |

| 자료: KOTRA, 한국에너지기술연구원, 탄소중립 기술혁신 추진전략(2021.09) |

또한, 글로벌 ESG(Environmental, Social and Governance) 확산에 따라 미국, EU 등 주요국은 화이트바이오 산업의 육성을 위해 노력을 기울이고 있으며, 화이트바이오 산업의 육성은 기업에는 궁극적으로는 엄청난 경쟁력을 가질 수 있을 것으로 전망되고 있습니다.

해외의 다국적 기업들은 우수한 기술을 바탕으로 ESG 경영을 성공적으로 안착시켰고 특히 환경분야에서 뛰어난 성과를 보이면서 탄소의 Net-zero 달성을 목표로 관리하고 있으며 공급업체들에게도 동일한 환경기준을 요구하는 등 새로운 글로벌 무역장벽이 되고 있습니다.

우리나라에서도 ESG 투자 촉진을 위한 '한국형 녹색분류체계(K-Taxonomy)‘를 도입함으로써 탄소중립, 환경보전 등 친환경 경제 활동의 적합성을 평가하는 기준을 규정하는 기준을 마련했습니다. 이와 더불어 국내의 화이트바이오 산업 육성을 위해서는 규제정책, 지원정책과 제도, R&D, 인프라와 인력양성 등의 정책과 제도들이 마련되고 있습니다. 탄소기반의 화학산업에 바이오 기술을 접목하는 화이트바이오 산업은 바이오기업과 화학기업간의 연대와 협력이 반드시 필요한 융합 신산업으로, 정부에서는 바이오플라스틱 실증사업 및 바이오기반 차세대 소재기술 개발 등을 추진하여 화이트바이오 산업의 초기시장 창출을 적극 지원할 계획입니다.

| 화이트바이오 산업 활성화를 위한 추진과제 |

|

부 문 |

과 제 |

|---|---|

|

바이오플라스틱 개발 보급 확대를 통한 순환경제 실현 |

- 바이오플라스틱 소재 제품화 기술개발 지원 - 실증사업으로 효용성 검증으로 단계적 사용 확대 - 바이오플라스틱 인증제 운영 현실화 - 바이오플라스틱 전주기 처리 시스템 마련 |

|

화이트바이오 고부가가치 제품중심으로 밸류체인 강화 |

- 유망품목 발굴과 다양한 R&D 지원 강화 - 규제개선을 통한 바이오 신기술 개발 적용 촉진 - 혁신주체간 파트너십 구축으로 밸류체인 고도화 |

|

산업 생태계 활성화를 위한 공통 기반 구축 |

- 융합형 인재양성 및 현장 중심 교육 프로그램 마련 - 지식재산권 창출 및 해외시장 개척 지원 - 상용화 지원 인프라 구축 및 사업화 지원 |

| 자료 : KOTRA, 관계부처합동, 화이트바이오 산업 활성화 전략(2020.12) |

다. 경기변동의 특성

분할신설회사가 생산하는 제품은 그 수요처가 반도체, 차량, 의류 등의 일상용품까지 다양하기에 글로벌/국내 경기 변동에 밀접하게 연동됩니다. 또한 주요 원재료 및 제품 가격이 유가 변동과 매우 높은 상관계수를 보임에 따라 분할신설회사의 영업환경은 유가에 큰 영향을 받게 됩니다.

[글로벌 및 국내 경기 변동 추이]

① 국내 경기 동향

한국은행은 2022년 11월 발표한 경제전망보고서에서 최근 국내외 여건변화 등을 감안하여, 경제성장률은 2022년 2.6%, 2023년 1.7% 수준을 나타낼 것으로 예측하였습니다. 국내경제는 주요국 경기 동반 부진 등으로 잠재수준을 하회하였으며, 2023년 하반기 이후에는 대외 불확실성이 줄어들면서 부진이 점차 완화될 것으로 예상하였습니다. 민간소비는 소득여건 개선과 일상회복 지속 등으로 완만한 회복세를 이어갈 전망이지만 회복 속도는 점차 둔화될 전망입니다. 설비투자는 향후 글로벌 수요둔화와 자본조달비용 상승으로 위축될 것으로 예상되며, 건설투자는 주택수요 둔화와 정부SOC예산 감소로 부진한 흐름을 이어갈 전망입니다. 상품수출은 중국과 IT품목을 중심으로 글로벌 수입수요가 약화되면서 부진할 것으로 예측하였습니다.

| [한국은행 국내 주요 거시경제지표 전망] |

| (단위: %) |

|

구분 |

2021년 | 2022년(E) |

2023년(E) |

||||

|---|---|---|---|---|---|---|---|

|

상반기 |

하반기 |

연간 |

상반기 |

하반기 |

연간 |

||

|

GDP |

4.1 | 3.0 | 2.3 | 2.6 | 1.3 | 2.1 | 1.7 |

|

민간소비 |

3.7 | 4.1 | 5.3 | 4.7 | 4.3 | 1.3 | 2.7 |

|

설비투자 |

9.0 | -6.4 | 2.7 | -2.0 | 0.7 | -6.7 | -3.1 |

|

지식재산생산물투자 |

4.4 | 4.6 | 4.8 | 4.7 | 3.5 | 3.6 | 3.6 |

|

건설투자 |

-1.6 | -4.5 | -0.4 | -2.4 | 2.4 | -2.4 | -0.2 |

|

상품수출 |

10.5 | 6.0 | 0.9 | 3.4 | -3.7 | 4.9 | 0.7 |

|

상품수입 |

12.8 | 5.3 | 6.4 | 5.8 | 2.0 | -1.2 | 0.4 |

| 주) 전년동기대비 (출처 : 한국은행 경제전망보고서, 2022.11) |

② 글로벌 경기 동향

현재 국제 정세는 높은 인플레이션, 중국 및 미국의 성장 둔화, 러시아-우크라이나 전쟁 및 코로나 장기화의 영향 등으로 혼란과 불확실성이 높은 상황입니다. IMF(국제통화기금)가 2022년 10월 발표한 세계경제전망 (World Economic Outlook) 발표에 따르면, 2022년 세계경제성장률 전망치는 직전 전망치(2022년 07월)와 동일한 3.2%로 전망하였고 2023년 세계경제성장률은 직전 전망치(2022년 07월) 2.9% 대비 0.2%p 하향하여 2.7%로 전망하였습니다. 이는 인플레이션에 따른 각국 중앙은행의 긴축이 한동안 지속될 것이라는 전망에 기인합니다. IMF는 올해 전세계 물가가 2022년 7.2%를 기록한 뒤 2023년에는 4.4%를 기록할 것으로 전망하였으며, 신흥국들은 2022년 10%를 기록한 뒤 2023년에도 높은 수준의 물가(8.1%)를 기록할 것으로 예상하여 고물가에 따른 긴축이 한동안 지속될 것으로 전망하였습니다. 추가로 러시아-우크라이나 전쟁을 필두로 국가간 외교 마찰 및 무역 갈등이 잦아지고 있으며 그 과정에서 농산물, 에너지 자원을 중심으로 글로벌 공급망 위기가 발생하고 있습니다. 전쟁 및 서방 국가간 외교 갈등 장기화 시 경제성장률 전망 역시 추가 하향될 가능성이 존재하는 상황입니다.

| [국제통화기금(IMF) 경제성장률 전망치] |

| (단위 : %, %p) |

| 구 분 | 2020년 | 2021년 | 2022년 | 2023년 | ||||

|---|---|---|---|---|---|---|---|---|

| 22년 7월(A) | 22년 10월(B) | 조정폭 (B-A) |

22년 7월 (C) |

22년 10월 (D) |

조정폭 (D-C) |

|||

| 세계전반 | -3.1 | 6.1 | 3.2 | 3.2 | 0 | 2.9 | 2.7 | -0.2 |

| 선진국 | -4.5 | 5.2 | 2.5 | 2.4 | -0.1 | 1.4 | 1.1 | -0.3 |

| 미국 | -3.4 | 5.7 | 2.3 | 1.6 | -0.7 | 1.0 | 1.0 | 0.0 |

| 유로존 | -6.4 | 5.3 | 2.6 | 3.1 | 0.5 | 1.2 | 0.5 | -0.7 |

| 일본 | -4.5 | 1.6 | 1.7 | 1.7 | 0.0 | 1.7 | 1.6 | -0.1 |

| 신흥국 | -2.0 | 6.8 | 3.6 | 3.7 | 0.1 | 3.9 | 3.7 | -0.2 |

| 중국 | 2.3 | 8.1 | 3.3 | 3.2 | -0.1 | 4.6 | 4.4 | -0.2 |

| 한국 | -0.9 | 4.0 | 2.3 | 2.6 | 0.3 | 2.1 | 2.0 | -0.1 |

| (출처 : IMF (World Economic Outlook), 2022.10) |

또한 2022년 9월 26일 경제협력기구(OECD)는 OECD 중간 경제전망(OECD Interim Economic Outlook)을 통해 러시아-우크라이나 전쟁, 코로나19 재확산, 주요국 통화긴축 영향 등으로 세계 경제의 회복세 둔화 및 물가상승 압력이 지속될 것으로 전망하였습니다. 2022년 세계 경제 성장률은 지난 전망치(2022년 6월)인 3.0%와 동일하게 유지하였으나 2023년 세계 경제 성장률을 지난 전망치(2022년 6월) 대비 0.6%p 하향 조정하여 2.2%로 전망하였습니다. 특히 통화긴축을 가속화한 미국, 주요도시를 봉쇄한 중국, 러시아에 천연가스 의존도가 높은 독일의 경우 2022년 성장률을 큰 폭 하향 조정하였고, 전쟁 장기화에 따른 에너지, 식량 가격 상승으로 세계 경제 성장이 정체되었으며 2023년 들어서도 지속적 물가상승에 따른 주요국 통화긴축으로 경기회복이 상당 기간 지연될 것으로 전망하였습니다.

| [경제협력기구(OECD) 경제성장률 전망치] |

| (단위 : %, %p) |

| 구 분 | 2021년 | 2022년 | 2023년 | 2022년 | 2023년 | ||

|---|---|---|---|---|---|---|---|

| 22년 6월 전망치 |

조정폭 | 22년 6월 전망치 |

조정폭 | ||||

| 전세계 | 5.8 | 3.0 | 2.2 | 3.0 | 0.0 | 2.8 | -0.6 |

| 유로존 | 5.2 | 3.1 | 0.3 | 2.6 | 0.5 | 1.6 | -1.3 |

| G20 | 6.2 | 2.8 | 2.2 | 2.9 | -0.1 | 2.8 | -0.6 |

| - 호주 | 4.9 | 4.1 | 2.0 | 4.2 | -0.1 | 2.5 | -0.5 |

| - 캐나다 | 4.5 | 3.4 | 1.5 | 3.8 | -0.4 | 2.6 | -1.1 |

| - 독일 | 2.6 | 1.2 | -0.7 | 1.9 | -0.7 | 1.7 | -2.4 |

| - 프랑스 | 6.8 | 2.6 | 0.6 | 2.4 | 0.2 | 1.4 | -0.8 |

| - 이탈리아 | 6.6 | 3.4 | 0.4 | 2.5 | 0.9 | 1.2 | -0.8 |

| - 스페인 | 5.5 | 4.4 | 1.5 | 4.1 | 0.3 | 2.2 | -0.7 |

| - 일본 | 1.7 | 1.6 | 1.4 | 1.7 | -0.1 | 1.8 | -0.4 |

| - 한국 | 4.1 | 2.8 | 2.2 | 2.7 | 0.1 | 2.5 | -0.3 |

| - 멕시코 | 4.8 | 2.1 | 1.5 | 1.9 | 0.2 | 2.1 | -0.6 |

| - 터키 | 11 | 5.4 | 3.0 | 3.7 | 1.7 | 3.0 | 0.0 |

| - 영국 | 7.4 | 3.4 | 0.0 | 3.6 | -0.2 | 0.0 | 0.0 |

| - 미국 | 5.7 | 1.5 | 0.5 | 2.5 | -1.0 | 1.2 | -0.7 |

| - 아르헨티나 | 10.4 | 3.6 | 0.4 | 3.6 | 0.0 | 1.9 | -1.5 |

| - 브라질 | 4.9 | 2.5 | 0.8 | 0.6 | 1.9 | 1.2 | -0.4 |

| - 중국 | 8.1 | 3.2 | 4.7 | 4.4 | -1.2 | 4.9 | -0.2 |

| - 인도 | 8.7 | 6.9 | 5.7 | 6.9 | 0.0 | 6.2 | -0.5 |

| - 인도네시아 | 3.7 | 5.0 | 4.8 | 4.7 | 0.3 | 4.7 | 0.1 |

| - 러시아 | 4.7 | -5.5 | -4.5 | -10.0 | 4.5 | -4.1 | -0.4 |

| - 사우디 | 3.4 | 9.9 | 6.0 | 7.8 | 2.1 | 9.0 | -3.0 |

| - 남아공 | 4.9 | 1.7 | 1.1 | 1.8 | -0.1 | 1.3 | -0.2 |

| (출처 : OECD (OECD Interim Economic Outlook, 2022.09) |

[유가 변동 추이]

석유화학산업의 기초 원재료는 나프타(Naphtha)이며, 나프타를 분해설비(NCC, Naphtha Cracking Center)에 투입하여 에틸렌, 프로필렌 등 기초 유분을 생산하고, 이후 추가 공정을 통하여 LDPE/LLDPE(EVA 포함), HDPE, PP 등의 합성수지 제품이 생산됩니다. 나프타는 국내 정유업체나 해외에서 수입을 통해 조달하고 있어 수급 및 가격, 원유의 가격, 환율 등에 따라 구매가격의 변동이 발생할 수 있습니다. 특히 유가의 움직임에 따라 직접적인 영향을 받으며, 구매가격의 변동에 따라 석유화학산업의 수익성이 변동될 수 있습니다.

2018년 중동 정치상황에 대한 불안과, OPEC 및 러시아의 감산 합의로 줄어든 원유 재고 등으로 인해 WTI 기준 $60/배럴 선을 넘어섰습니다. 5월~6월에는 트럼프 대통령이 OPEC내 3위 원유 생산국인 이란과의 핵협상 파기를 선언하는 등 공급 차원에서 우려가 확산되며 WTI 기준 $70/배럴 수준까지 상승하였습니다. 하지만 2018년 4분기 들어서는 OPEC이 이란 제재를 앞두고 공급을 확대하기로 결정한 가운데, 미국이 이란에 대한 제재를 완화적으로 도입하면서 시장내 공급 과잉 우려가 높아졌으며, 또한 미중 무역분쟁이 장기화 됨에 따른 여파로 미국을 비롯한 글로벌 경기 둔화 우려가 본격화 되고 세계원유시장의 주요 소비국인 중국의 경기마저 둔화 추세가 뚜렷해지며 수요가 위축되는 가운데 공급은 오히려 늘어나며 국제유가는 급격한 하락 추세를 보였습니다.

2019년 들어서는 사우디아라비아를 비롯한 중동지역의 석유수출국기구의 수출량 감소 예상과 기대치보다 낮은 수준의 미국의 원유 재고량으로 인해 WTI 기준 유가가 점진적으로 $70/배럴 수준까지 상승하였으나, 4월 이후 심화된 미국과 중국의 무역분쟁 이슈와 세계 경제의 둔화 우려에 따른 수요감소 예상으로 WTI 기준 유가는 다시 $60/배럴 전후 수준으로 하락하는 모습을 보였으며, 이후 미중 무역분쟁을 비롯한 세계 정세의 복잡성으로 인하여 유가 또한 혼조세를 보이며 보합하는 모습을 보였습니다. 이후 2019년 9월 사우디 아람코사의 석유처리시설 및 유전에 대한 드론 공습, 사우디 아람코사의 상장에 대비한 고유가 정책유지 등으로 2019년 하반기에는 OSP가 지속적으로 상승하는 추세를 보였습니다. 게다가 2019년 12월 미국과 중국의 무역갈등 해소 공식 합의가 발표된 이후 글로벌 경기 회복감으로 WTI 기준 유가는 $60/배럴 선까지 안정적으로 상승하는 모습을 보였습니다.

2020년 초 확산된 COVID-19가 전 세계로 퍼지며 원유 수요가 둔화될 것이라는 전망이 나오면서 유가는 점진적 하락세를 보였습니다. 또한, 국제에너지기구(IEA)에서 발표한 2020년 상반기 평균 원유 수급 예상 수치가 일 100만 배럴 가량 초과 공급인 것으로 시장에 알려지며 2020년 2월 WTI 기준 유가는 $40/배럴 후반까지 떨어졌습니다. 2020년 3월 사우디아라비아의 원유 증산과 판매가격 인하 소식으로 공급과잉에 대한 우려가 대두되며 원유가격이 급락하는 양상을 보였으며 WTI 기준 유가는 3월말 장중 $20/배럴 선이 무너지기도 하였습니다. 2020년 4월 9일에 열린 OPEC+ 회의에서 2020년 5월 1일부터 원유 생산량을 일 970만 배럴 감축하기로 잠정적으로 합의하였으며 이후 중국에서 COVID-19 사태가 일부 완화되며 WTI 기준 유가는 다시 $40/배럴 선을 회복하며 하반기까지 보합세를 이어갔습니다.

2021년 3월 OPEC+의 감산 강화와 미국 한파 영향으로 WTI 기준 유가는 $60/배럴을 기록했으며 4월부터 7월 초에는 WTI 기준 유가가 $70/배럴 수준까지 회복했습니다. 2021년 9월까지 델타 변이 바이러스 확산에 따른 수요 둔화 우려, 중국의 제조업 관련 경기 지표 악화, 달러화 강세 등의 약세가 시현되었으나 여전히 수요가 공급을 상회하는 등 변동성이 확대되며 $60~70/배럴 수준에서 등락을 반복했습니다. 이후 COVID-19 확산이 둔화된 10월 말 WTI 기준 유가가 $80/배럴 수준을 상회하자, 물가상승을 우려한 미국의 OPEC+에 대한 증산 요청과 전략비축유 방출 검토를 시작과 함께 $70/배럴 수준으로 하향 조정되었습니다.

2022년 2월 발발한 러시아-우크라이나 분쟁에 따른 원자재값 상승 우려로 WTI 기준 유가는 3월 7일 장중 최고 $130/배럴을 돌파하며 폭등하였으나, 이후 범세계적 경기 침체 우려에 따른 수요 위축 전망으로 인해 유가는 가격 안정세를 나타내고 있습니다.

| [연간 원유/나프타 가격 동향] |

| (단위 : 달러/배럴) |

|

구분 |

WTI |

Brent |

Dubai |

Naphtha |

|---|---|---|---|---|

|

2009 |

62.09 |

62.67 |

61.92 |

61.05 |

|

2010 |

79.61 |

80.34 |

78.13 |

79.33 |

|

2011 |

95.11 |

110.91 |

105.98 |

102.49 |

|

2012 |

94.15 |

111.68 |

109.03 |

103.57 |

|

2013 |

98.05 |

108.7 |

105.25 |

100.98 |

|

2014 |

92.91 |

99.45 |

96.56 |

94.16 |

|

2015 |

48.76 |

53.6 |

50.69 |

52.51 |

|

2016 |

43.47 |

45.13 |

41.41 |

42.63 |

|

2017 |

50.85 |

54.74 |

53.18 |

53.83 |

|

2018 |

64.9 |

71.69 |

69.66 |

67.28 |

|

2019 |

57.04 |

64.16 |

63.53 |

56.96 |

|

2020 |

39.34 |

43.21 |

42.29 |

40.56 |

|

2021 |

68.11 |

70.95 |

69.41 |

70.80 |

|

2022.08 |

91.48 |

92.69 |

94.37 |

71.99 |

자료 : 한국석유공사(Petronet)

라. 경쟁요소

(1) 경쟁의 특성

석유화학업체는 나프타를 직접적인 원료로 하는 상공정(Upstream) 석유화학업체와 Upstream 석유화학업체가 생산한 기초, 중간유분을 받아서 제품을 생산하는 하공정(Downstream) 석유화학업체로 구분됩니다. Upstream 석유화학업체는 나프타를 분해할 수 있는 납사 크래커(NCC : Naphtha Cracking Center) 또는 개질할 수 있는 리포머(Reformer)를 보유하여 에틸렌, 프로필렌, 벤젠, 톨루엔, 자일렌 등을 만들어내며, Downstream 석유화학업체는 Upstream 석유화학업체로부터 원료를 조달 받아 제품을 생산합니다. 따라서 석유화학업체 간에도 Upstream 석유화학업체가 Downstream 석유화학업체 대비 상대적으로 높은 교섭력을 보유하고 있습니다. 국내에서는 Upstream 석유화학업체 및 Downstream 석유화학업체 모두 과점적인 시장 형태를 나타내고 있습니다. Upstream 및 Downstream 석유화학업체의 비교표는 하기와 같습니다.

| [Upstream 및 Downstream 석유화학업체 비교표] |

|

구분 |

상공정(Upstream) 석유화학업체 |

하공정(Downstream) 석유화학업체 |

|---|---|---|

|

원료 |

나프타(Naphtha) |

에틸렌, 프로필렌 등 기초/중간유분 |

|

업체규모 |

통상 대형 |

통상 중소형 |

|

경쟁구도 |

과점적 |

과점적, 일부 제품은 독점적 |

|

수직계열화 |

통상 높음 |

낮음 |

|

제품다변화 |

다양한 제품군 생산 |

1~2개 제품군에 특화 |

| 자료: NICE신용평가 |

사업부문별 경쟁 특성을 세부적으로 살펴보면 다음과 같습니다.

[베이직케미컬 사업부문]

수요의 가격탄력성이 비교적 작은 시장특성을 가진 산업재시장 위주의 영업환경 속에서 한정된 공급자의 생산에 의존하고 있는 공급자 중심의 시장을 형성하고 있으나, 일부 품목의 경우 수입품 동향에 따라 경쟁이 심화 또는 완화되고 있습니다.

[카본케미컬 사업부문]

세계 카본블랙 시장은 미국 Cabot, 독일 Orion Engineered Carbons, 인도 Birla Carbon 등 선도업체들이 주도하고 있으며, 산업 특성 상 자본 및 기술집약적 산업으로 시장 진입장벽이 높아 시장에서 과점적 구조를 띄고 있습니다. 이러한 환경에서 미국 선도업체들은 시장경쟁이 치열한 범용 위주 제품에서 벗어나 연구개발 활동을 통해 주로 specialty 제품에 주력하고, 범용제품들은 신흥국으로 전환하는 모습을 보이고 있습니다. 특수 카본블랙의 고부가가치가 크고 성장 가능성이 높아 향후에도 연구개발 활동을 통한 원천 기술의 확보가 중요할 것으로 분석됩니다.

(2) 진입의 난이도

분할신설회사가 영위하는 산업은 신규 진입을 위해 대규모 자금이 소요되는 산업입니다. 분할신설회사가 영위하는 산업은 규모의 경제가 적용되어 시장 진입 이후 가시적인 이익을 달성하기 전까지의 불확실성이 높고 상당한 시간이 소요되는 점이 부담으로 이어집니다. 이러한 특징 등으로 분할신설회사가 영위하는 산업은 시장 진입 장벽이 매우 높은 산업으로 볼 수 있습니다.

(3) 경쟁요인

석유화학산업은 대규모 원재료 조달 가능 여부, 제품 적기공급 가능 여부, 기술지원 서비스 가능 여부, 물류시설 확보 여부 등이 시장 신규 진입에 중요한 요소로 작용함에 따라 산업 진입의 난이도는 높은 편이라고 볼 수 있습니다. 또한, 석유화학산업은 대규모 설비투자가 소요되는 기술집약형 장치산업이며, 장치산업 특성상 사업 초기에 대규모 자본 투자 및 인력 투입이 불가피함에 따라 규모의 경제를 달성하는데 까지 통상 큰 규모의 자금 소요가 수반되어 초기 사업 세팅과 사업의 안정화가 어려운 사업이라고 볼 수 있습니다.

[베이직케미컬 사업부문]