|

|

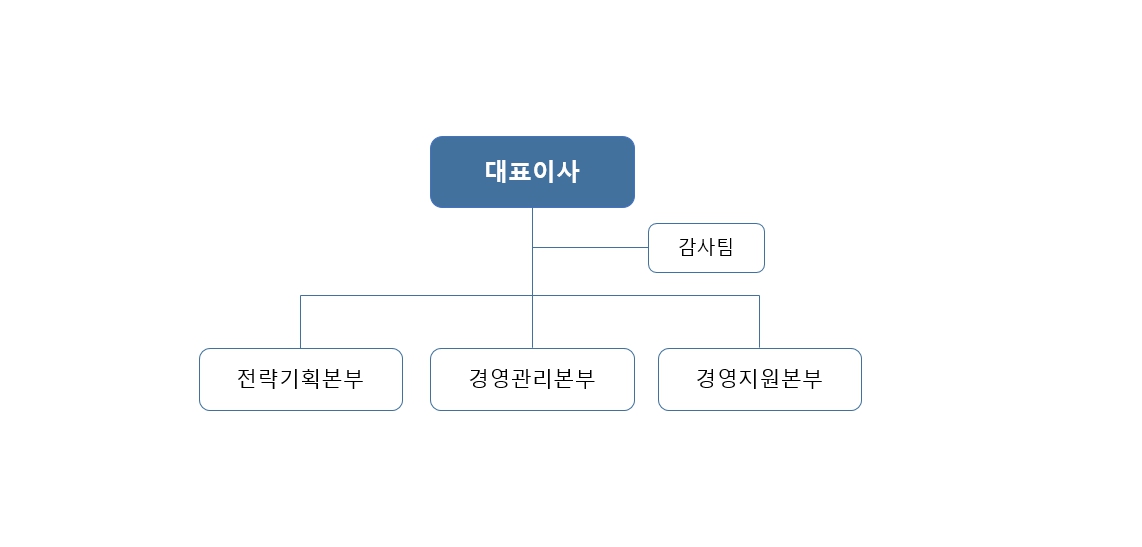

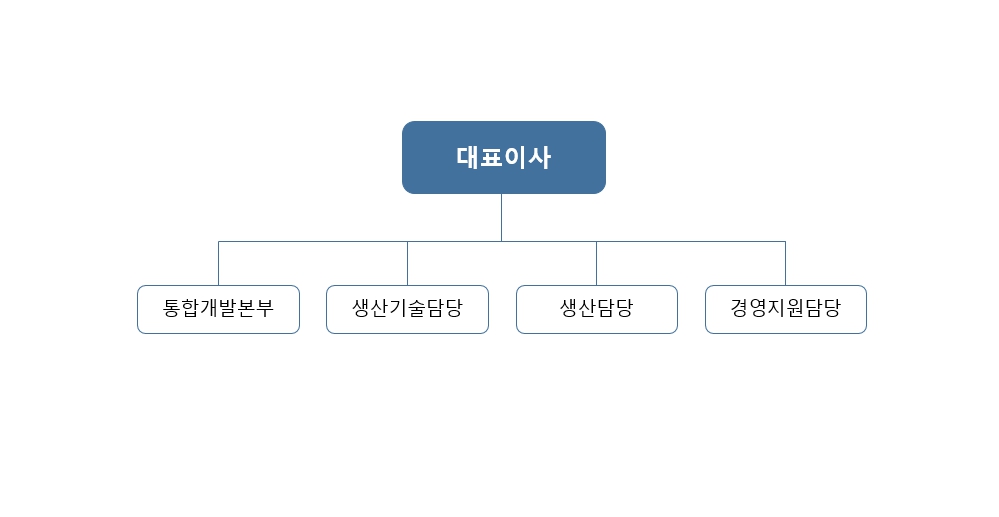

에코프로 조직도 |

주주총회소집공고

| 2023년 03월 07일 | ||

| 회 사 명 : | 주식회사 에코프로 | |

| 대 표 이 사 : | 김 병 훈 | |

| 본 점 소 재 지 : | 충청북도 청주시 청원구 오창읍 과학산업2로 587-40 | |

| (전 화) 043-240-7700 | ||

| (홈페이지) http://www.ecopro.co.kr | ||

| 작 성 책 임 자 : | (직 책) 재경실장 | (성 명) 김 순 주 |

| (전 화) 043-240-7700 | ||

주주총회 소집공고

| (제25기 정기주주총회) |

| 1. 일 시 : 2023년 03월 30일(목) 오전 10시 | |

| 2. 장 소 : 충청북도 청주시 청원구 오창읍 과학산업2로 587-40, | |

| 에코누리 에코홀 6층 대강당 | |

| 3. 회의 목적사항 | |

| 가. 보고사항 | |

| 1) 감사보고 | |

| 2) 영업보고 | |

| 3) 내부회계관리제도 운영 실태 보고 | |

| 4) 외부감사인 선임보고 | |

| 나. 결의사항 | |

| - 제1호 의안 : 제25기(2022.01.01 ~ 2022.12.31) 재무제표 승인의 건 (현금배당 보통주 1주당 500원) (주식배당 보통주 1주당 0.03주) |

|

| - 제2호 의안 : 정관 일부 변경의 건 | |

| 제2-1호 : 사업 목적 추가의 건 | |

| 제2-2호 : 감사위원회제도 도입 관련 정관 변경의 건 | |

| - 제3호 의안 : 이사 선임의 건(2인) | |

| 제3-1호 : 사내이사 송호준 선임의 건 | |

| 제3-2호 : 사내이사 최상운 선임의 건 | |

| - 제4호 의안 : 감사위원회 위원이 되는 사외이사 김재정 선임의 건 | |

| - 제5호 의안 : 감사위원회 위원 선임의 건(2인) | |

| 제5-1호 : 감사위원회 위원 안태식 선임의 건 | |

| 제5-2호 : 감사위원회 위원 하종화 선임의 건 | |

| - 제6호 의안 : 이사 보수한도 승인의 건 | |

| - 제7호 의안 : 감사 보수한도 승인의 건 | |

| 4. 경영참고사항 비치 | |

| 상법 제542조의4 및 동법 시행령 제31조에 의거하여 당사의 경영참고사항을 당사의 본·지점 및 국민은행 증권대행부에 비치하고 금융감독원 및 한국거래소의 전자공시 시스템에 공시하였으니, 참고하시기 바랍니다. | |

| 5. 의결권 행사에 관한 사항 | |

| 주주님께서는 주주총회에 참석 또는 전자투표시스템을 통하여 의결권을 직접 행사 하시거나, 위임장에 의거 의결권을 간접 행사 하실 수 있습니다. | |

| 6. 주주총회 참석시 준비물 | |

| - 직접행사 : 신분증(주민등록증, 운전면허증 또는 여권) | |

| - 대리행사 : 위임장원본 (주주와 대리인의 인적사항 기재, 인감날인), | |

| 대리인의 신분증 | |

| 7. 전자적 방법에 의한 의결권의 행사 | |

| 주식회사 에코프로는 주주님께서 주주총회에 직접 참석하지 않으시고 의결권을 행사할 수 있도록 전자투표 제도를 활용하기로 하였습니다. 전자투표 관리업무는 삼성증권에 위탁하였으며, 주주총회에 참석이 어려우신 주주님께서는 주주총회일 이전에 전자투표를 통해 귀중한 의결권을 행사하실 수 있습니다. | |

| 1) 전자투표 시스템 인터넷 및 모바일 주소 | |

| : 「https://vote.samsungpop.com」 | |

| 2) 전자투표 행사기간 | |

| : 2023년 03월 20일 09:00 ~ 2023년 03월 29일 17:00 | |

| (기간 중 24시간 의결권 행사 가능. 단, 마지막 날은 오후5시까지만 가능) | |

| 3) 본인인증 방법 | |

| : 공동인증, 카카오페이, 휴대폰인증등을 통한 주주본인 확인 후 | |

| 의안 별로 의결권 행사 | |

| 4) 수정동의안 처리 | |

| : 주주총회에서 상정된 의안에 관하여 수정동의가 제출되는 경우 | |

| 전자투표는 기권으로 처리 | |

| 8. 기타 | |

| 당사는 상법 제542조의4 및 정관 제23조에 의거하여 발행주식총수의 1% 이하 소유주식에 대하여는 전자적 방법으로 공고함으로써 소집통지를 갈음하오니 양지하여 주시기 바랍니다. | |

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 주요 의안내용 | 가결 여부 |

이사의 성명 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 김병훈 | 최상운 | 박재하 | 김재정 | 안태식 | 하종화 | 이동채 | 박상욱 | 박상조 | ||||

| (출석률 : 100%) |

(출석률 : 96%) |

(출석률 : 100%) |

(출석률 : 100%) |

(출석률 : 100%) |

(출석률 : 88%) |

(출석률 : 100%) |

(출석률 : 100%) |

(출석률 : 100%) |

||||

| 찬반여부 | ||||||||||||

| 2022-001 | 2022-01-12 | ㈜에코프로지이엠의 수입신용장개설한도(유산스) 만기연장의 건 | 가결 | - | 찬성 | - | 찬성 | - | - | 찬성 | 찬성 | 찬성 |

| 2022-002 | 2022-01-27 | 2021년 12월 경영실적 보고 | 보고 | - | - | - | - | - | - | - | - | - |

| 2022-003 | 2022-02-14 | 2021년 결산 재무제표(감사 전) 승인 및 감사의뢰의 건 | 가결 | - | 찬성 | - | 찬성 | - | - | 찬성 | 찬성 | 찬성 |

| 2022-004 | 2022-02-14 | 2022년 사업계획 승인의 건 | 가결 | - | 찬성 | - | 찬성 | - | - | 찬성 | 찬성 | 찬성 |

| 2022-007 | 2022-02-23 | 에코프로에이치엔 연대보증의 건 | 가결 | - | 찬성 | - | 찬성 | - | - | 찬성 | 찬성 | 찬성 |

| 2022-008 | 2022-02-23 | 에코프로에이치엔 연대보증의 건 | 가결 | - | 찬성 | - | 찬성 | - | - | 찬성 | 찬성 | 찬성 |

| 2022-009 | 2022-03-08 | 제24기 정기주주총회 소집의 건 | 가결 | - | 찬성 | - | 찬성 | - | - | 찬성 | 찬성 | 찬성 |

| 2022-010 | 2022-03-15 | 에코프로씨엔지 연대보증의 건 | 가결 | - | 찬성 | - | 찬성 | - | - | 찬성 | 찬성 | 찬성 |

| 2022-011 | 2022-03-22 | 제24기 결산 재무제표(감사 후) 승인의 건 | 가결 | - | 찬성 | - | 찬성 | - | - | 찬성 | 찬성 | 찬성 |

| 2022-012 | 2022-03-30 | 대표이사 신규 선임의 건 | 가결 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | - | - | - |

| 2022-013 | 2022-03-30 | 이사회 운영방안 및 규정 개정 | 가결 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | - | - | - |

| 2022-014 | 2022-04-07 | 에코프로머티리얼즈 연대보증의 건 | 가결 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | - | - | - |

| 2022-015 | 2022-04-20 | 에코프로머티리얼즈 연대보증의 건 | 가결 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | - | - | - |

| 2022-016 | 2022-04-27 | 에코프로머티리얼즈 연대보증의 건 | 가결 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | - | - | - |

| 2022-017 | 2022-04-27 | 상임고문 처우의 건 이사회 규정 개정의 건 내부거래위원회 규정 제정의 건 ESG위원회 신설의 건 ESG위원회 규정 제정의 건 ESG위원회 위원 선임의 건 컴플라이언스위원회 신설의 건 컴플라이언스위원회 규정 제정의 건 컴플라이언스위원회 위원 선임의 건 |

가결 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | - | - | - |

| 2022-018 | 2022-05-18 | 에코프로씨엔지 대외지급보증 조건변경의 건 에코프로에이피 연대보증의 건 |

가결 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | - | - | - |

| 2022-019 | 2022-05-24 | 에코프로이노베이션 수입자금대출 연대보증의 건 | 가결 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | - | - | - |

| 2022-020 | 2022-06-13 | 에코프로비엠 유상증자 참여의 건 역외 외화표시 보증부 외화고정금리채권 발행의 건 운전자금 및 파생상품(통화스왑) 신규차입/약정의 건 일반담보대출 약정 체결의 건 사모사채 발행 및 담보제공의 건 |

가결 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | - | - | - |

| 2022-021 | 2022-06-21 | 준법지원인 선임의 건 | 가결 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | - | - | - |

| 2022-022 | 2022-07-07 | 에코프로머티리얼즈 일반운영자금대출 연대보증의 건 | 가결 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | - | - | - |

| 2022-023 | 2022-07-27 | 에코프로 준법통제규정 제정의 건 | 가결 | 찬성 | - | 찬성 | 찬성 | 찬성 | 찬성 | - | - | - |

| 2022-024 | 2022-08-24 | 2022년 7월 경영실적 보고 | 보고 | - | - | - | - | - | - | - | - | - |

| 2022-025 | 2022-09-28 | 아이스퀘어 충청 엔젤징검다리 조합 1호 펀드 출자의 건 상해예커환경과학유한공사 매각 승인의 건 |

가결 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | - | - | - | - |

| 2022-026 | 2022-10-21 | 임직원 주식보상 부여의 건 | 가결 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | - | - | - | - |

| 에코프로씨엔지 단기자금 대여의건 | ||||||||||||

| 2022-027 | 2022-11-14 | 에코프로머티리얼즈 연대보증의 건 | 가결 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | - | - | - |

| 2022-028 | 2022-11-23 | 에코프로머티리얼즈 유상증자 참여의 건 | 가결 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | - | - | - |

| 2022-030 | 2022-12-20 | 신한-아이스퀘어 벤처투자조합 제1호 출자의 건 | 가결 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | - | - | - |

| 제25기(2022년) 결산배당 계획의 건 | ||||||||||||

| 상임고문 계약 연장의 건 | ||||||||||||

주1) 제 24기 정기 주주총회(2022. 03. 30) 결과에 따라 보고서 작성 기준일 현재 김병훈, 박재하 사내이사 및 안태식, 하종화 사외이사가 신규 선임 되었으며 이동채 사내이사 및 박상조 사외이사는 임기 만료에 따라 사임하였습니다.

주2) 공시대상 기간 중 박상욱 사내이사는 일신상의 사유로 중도 퇴임 하였습니다.

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| 내부거래 위원회 |

김재정 안태식 하종화 |

2022-01-12 | 에코프로에이피 단기자금 대여의 건 | 가결 |

| 2022-01-27 | 2021년 4분기 내부거래 결산 보고 | 가결 | ||

| 2022-02-14 | 에코프로에이피 주주배정 유상증자 참여의 건 | 가결 | ||

| 2022-03-30 | 내부거래위원회 위원장 신규 선임의 건 2022년 2분기 내부거래 계획 승인의 건 에코프로이노베이션에 대한 단기자금 대여의 건 에코프로머티리얼즈에 대한 단기자금 대여의 건 |

가결 | ||

| 2022-04-07 | 에코프로비엠에 대한 단기자금 대여의 건 | 가결 | ||

| 2022-04-27 | 2022년 에코프로 가족사 업무 위탁 계약 체결의 건 2022년 CI사용 계약 체결의 건 에코프로비엠에 대한 단기자금 대여의 건 |

가결 | ||

| 2022-07-27 | 3분기 내부거래 계획 승인의 건 에코프로머티리얼즈에 대한 단기자금 대여의 건 |

가결 | ||

| 2022-09-28 | 2022년 에코프로 가족사 업무 위탁 재계약 체결의 건 2022년 4분기 내부거래 계획 승인의 건 |

가결 | ||

| 2022-10-21 | 에코프로씨엔지에 대한 단기자금 대여의 건 | 가결 | ||

| 2022-12-20 | 2023년 1분기 내부거래 계획 승인의 건 | 가결 | ||

| 컴플라이언스 위원회 |

김재정 안태식 하종화 |

2022-04-27 | 컴플라이언스위원회 위원장 신규 선임의 건 | 가결 |

| 2022-07-27 | 준법통제규정 제정의 건 | 가결 | ||

| 2022-12-20 | 컴플라이언스 관련 '22년 활동결과 및 '23년 활동계획 | 가결 | ||

| ESG 위원회 | 김병훈,최상운 박재하,김재정 안태식,하종화 |

2022-04-27 | ESG위원회 위원장 신규 선임의 건 | 가결 |

| 2022-12-20 | 2022년 가족사 ESG성과평가 결과 보고 | 보고 | ||

2. 사외이사 등의 보수현황

| (단위 : 백만원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| 사외이사 | 3 | 3,000 | 163 | 54 | - |

※ 주총승인금액은 주총승인일(2022년 03월 30일) 기준 사외이사 및 사내이사를 포함한등기이사 총 6명의 보수한도 총액입니다.

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| 기타매출(CI사용료) | 에코프로비엠 (계열회사) |

2022.01~2022.12 | 105 | 1.3% |

| 현금출자 | 에코프로에이피 (계열회사) |

2022.02 | 90 | 1.1% |

| 현금출자 | 에코프로비엠 (계열회사) |

2022.06 | 2,309 | 28.8% |

| 현금출자 | 에코프로머티리얼즈 (계열회사) |

2022.08~2022.12 | 995 | 12.4% |

| 배당수익 | 에코프로이노베이션 (계열회사) |

2022.01~2022.12 | 960 | 12.0% |

| 배당수익 | 에코프로비엠 (계열회사) |

2022.01~2022.12 | 97 | 1.2% |

| 자금대여 | 에코프로이노베이션 (계열회사) |

2022.03~2022.04 | 460 | 5.7% |

| 자금대여 | 에코프로비엠 (계열회사) |

2022.04~2022.05 | 680 | 8.5% |

| 자금대여 | 에코프로씨엔지 (계열회사) |

2022.10~2022.11 | 220 | 2.7% |

| 자금대여 | 에코프로머티리얼즈 (계열회사) |

2022.04~2022.08 | 250 | 3.1% |

| 대여금상환 | 에코프로이노베이션 (계열회사) |

2022.01~2022.04 | 620 | 7.7% |

| 대여금상환 | 에코프로비엠 (계열회사) |

2022.06 | 680 | 8.5% |

| 대여금상환 | 에코프로씨엔지 (계열회사) |

2022.12 | 150 | 1.9% |

| 대여금상환 | 에코프로머티리얼즈 (계열회사) |

2022.04~2022.08 | 250 | 3.1% |

※ 상기 비율은 2021년 별도 자산총액 대비 비율입니다.

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| 에코프로비엠 (계열회사) |

현금출자, 기타매출 등 | 2022.01~2022.12 | 3,943 | 49.3% |

| 에코프로이노베이션 (계열회사) |

배당수익, 자금대여 등 | 2022.01~2022.12 | 2,050 | 25.6% |

| 에코프로머티리얼즈 (계열회사) |

현금출자, 자금대여 등 | 2022.01~2022.12 | 1,508 | 18.8% |

※ 상기 비율은 2021년 별도 자산총액 대비 비율입니다.

III. 경영참고사항

1. 사업의 개요

가. 업계의 현황

지주회사는 다른 회사의 주식을 확보하며 그 회사에 실질 지배력을 행사하고 이를 통해 수익 창출을 목적으로 사업을 영위하는 회사를 의미합니다. 지주회사의 수익은 일반적으로 용역 및 브랜드사용료, 배당금 수익 등을 통해 이루어지며 자회사 및 관계회사에 대한 사업 의존도가 매우 높습니다. 이에 따라 자회사 및 관계회사들의 경영실적이 지주회사 경영실적에 미치는 영향의 정도가 매우 높은 상황입니다.

또한, 지주회사는 독점규제 및 공정거래에 관한 법률에서 지주회사의 행위제한 요건이 규정 되어 있으며 이를 위반할 경우 공정거래위원회로부터 독점규제 및 공정거래에 관한 법률 제38조 제3항에 따라 과징금을 부과 받을 수 있고, 동법 제124조 및 제128조에 의한 벌칙을 부과 받을 수 있습니다. 당사는 2022년 2월 11일, 공정거래위원회로부터 [독점규제 및 공정거래에 관한 법률] 제2조 제7호 및 같은 법 시행령 제3조에 의거, 지주회사의 법적 기준을 충족하여 지주회사로의 전환을 승인 받은 바 있습니다.

나. 회사의 현황

[지주회사]

가) 영업개황 및 사업부문의 구분 등

당사는 1998년 설립 되어 미세먼지 저감 및 온실가스 감축 등의 환경사업과 이차전지용 하이니켈 양극재 제조 사업을 영위하였습니다. 2016년 5월, 당사의 이차전지용 하이니켈 양극재 제조 사업을 물적분할 하여 자회사인 주식회사 에코프로비엠을 설립 했으며 2021년 5월, 당사의 환경사업을 인적분할하여 주식회사 에코프로에이치엔을 설립 했습니다. 당사의 주요 사업으로는 자회사에 대한 주식 투자 및 자금조달 지원 등이 있으며 주요 종속회사로는 주식회사 에코프로에이치엔, 에코프로비엠, 에코프로이엠, 에코프로머티리얼즈, 에코프로이노베이션이 있습니다.

당사의 주요 수익은 주요 자회사에 업무대행 서비스를 제공하고 수취하는 Shared SVC 수익, 자회사 및 기타 투자회사로부터 수취하는 배당수익, CI 사용수익 및 임대수익 등으로 구성되어 있습니다. Shared SVC 및 CI 수익은 외부 전문가의 검토를 통해 적정 비용을 산정 하고 있습니다.

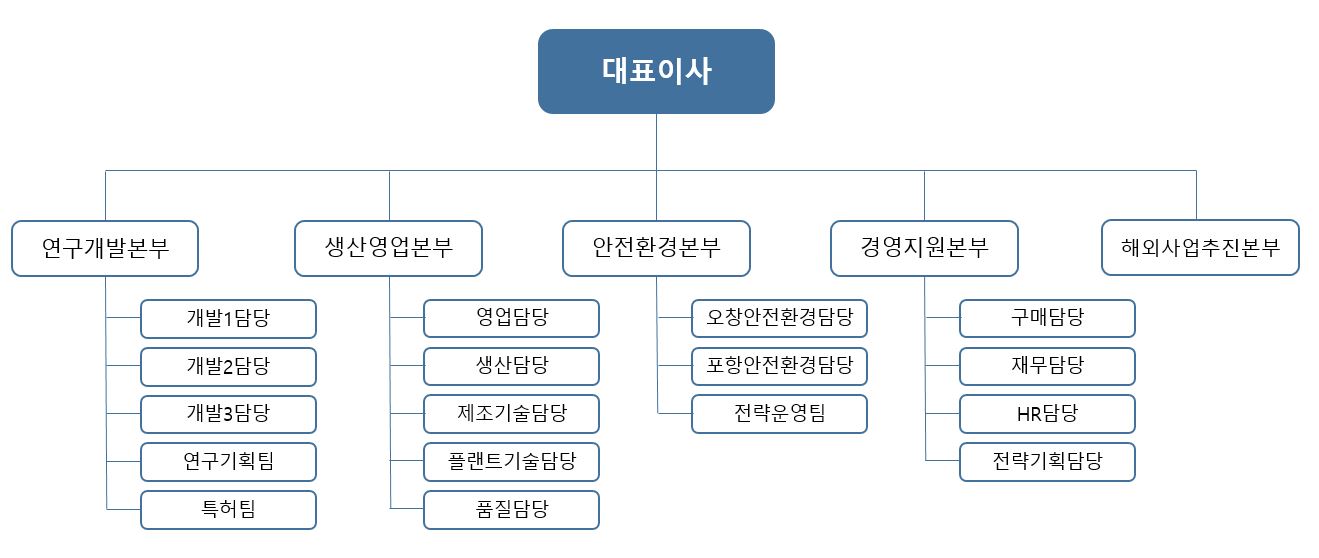

당사는 순수지주회사로 별도의 사업부문이 없으며, 당사의 조직도는 아래와 같습니다.

|

|

|

에코프로 조직도 |

당사의 자회사들이 영위하는 주요 사업으로는 전지재료사업부문 및 환경사업부문이 있으며, 주요 종속회사 및 자회사의 사업의 개요는 아래와 같습니다.

| 사업부문 | 대상회사 | 매출유형 | 품목 | 구체적용도 |

|---|---|---|---|---|

| 지주회사 | 에코프로 | 배당 수익 등 | 배당금 수익 등 | 자회사 및 피투자회사의 지분 관리 및 투자 |

| 환경사업 | 에코프로에이치엔(연결) | 제품, 상품 등 | 환경사업 | 온실가스 및 유해가스 제어 |

| 전지재료 사업 |

에코프로비엠(연결) | 제품, 상품 등 | 양극활물질 등 | 2차전지용 양극 소재 |

| 에코프로머티리얼즈 | 양극활물질용 전구체 등 | 2차전지용 양극활물질 소재 | ||

| 에코프로이노베이션 | 리튬분쇄 및 가공, 양극소재용 리튬 생산 등 |

2차전지용 양극활물질 소재 | ||

| 에코프로에이피 | 산업용 가스 | 2차전지용 산업용 가스 공급 | ||

| 에코프로씨엔지 | 폐배터리 재활용 | 폐배터리(2차전지) 유기금속 회수 및 재활용 | ||

| 기타사업 | 아이스퀘어벤처스 | - | 금융투자 | 중소기업창업투자 |

2022년은 글로벌 인플레이션 발생 및 유럽 에너지 위기, 금리 인상과 달러 강세 등 기업 경영에 있어 매우 어려운 시기였습니다. 하지만, 에코프로 가족사의 모든 임직원들의 각고의 노력을 바탕으로 별도기준 약 680%, 연결기준 약 275% 성장하는 경영 성과를 이루어냈습니다.

환경사업부문은 적극적인 영업 활동을 통해 기존 사업영역을 지속적으로 확대시켰으며, 기술력을 바탕으로 한 온실가스 감축 솔루션, 미세먼지 저감 솔루션 부문의 수주를 크게 확대하여 전년 매출액 대비 약 140% 성장하는 실적을 거두었습니다. 2023년은 해외 고객 확보 등 기존사업부문의 영업 활동 강화와 더불어, 배터리 소재, 전자재료 사업 등 신규사업을 영위하기 위한 초석으로 진천 지역 공장설립 등을 추진할 예정입니다.

전지재료사업부문은 급격히 성장하는 EV용 이차전지 수요 증가에 대응하기 위한 노력이 중요한 한해였습니다. 에코프로비엠은 양극재 생산 공장인 CAM5N, CAM7을 신규 증설하였고, 자회사인 에코프로이엠의 CAM6 공장 양산을 통해 판매능력을 확대해나갔습니다. 이 외에도 에코프로머티리얼즈, 에코프로이노베이션 등 전지재료 사업 Value Chain 내의 모든 자회사들이 신규 증설 및 영업확대를 통해 판매능력을 강화해 나갔으며, 전년 매출액 대비 약 250% 성장하는 성과를 거두었습니다.

[주요 종속회사]

1. 환경사업부문

(에코프로에이치엔)

가. 업계의 현황

1) 산업의 특성 등

「환경산업」이란 자원순환관리, 물관리, 환경복원 및 복구, 기후대응, 대기관리, 환경안전.보건,지속가능 환경.자원, 환경지식.정보.감시 등 환경보전 및 관리를 위한 환경시설 및 측정기기 등을 설계.제작.설치하거나 환경기술 등에 관한 서비스를 제공하는 산업 활동을 의미합니다.

OECD/Eurostat 매뉴얼에서는 환경산업을 오염관리그룹, 청정기술 및 관련제품그룹, 자원관리그룹 등 3개 그룹으로 분류하며, OECD/Eurostat 매뉴얼을 기초로 작성된 환경산업분류의 9대 분류는 다음과 같습니다.

| [OECD/Eurostat 매뉴얼 및 환경산업 9대 분류] |

| 구 분 | 환경산업 특수분류 | 내 용 |

|---|---|---|

| 오염관리그룹 (Pollution Management Group) |

1. 생산업 4. 건설업 6. 유통업 8. 서비스업 |

- 좁은 의미의 환경산업 - 오염배출을 감소시키기 위한 산업활동 * 대기오염, 폐수, 폐기물, 토양, 소음 및 진동부문 등과 관련된환경장비(설비) 및 원료 제조업 * 대기오염, 폐수, 폐기물, 토양, 소음 및 진동부문, 환경컨설팅 등과 관련된 환경시설 건설업과 환경서비스업 |

| 청정기술 및 관련제품그룹 (Cleaner Technologies & Products Group) |

2. 생산업 | - 넓은 의미의 환경산업 - 부정적인 환경영향을 감소/제거하는데 필요한 제품 및 서비스를 생산하는 산업활동 * 청정 및 자원의 효율적인 사용을 위한 기술 및 제품 |

| 자원관리그룹 (Resource Management Group) |

3. 생산업 5. 건설업 7. 유통업 9. 서비스업 |

- 넓은 의미의 환경산업 - 에너지, 실내공기 오염조절 등과 같이 직접보다는 궁극적으로 환경보호와 관련 있는 산업활동 * 활용물질, 재생에너지플랜트, 열 및 에너지 절약 (관리) 등 |

* 출처 : 2021년 기준 환경산업통계조사 보고서

에코프로에이치엔이 영위하고 있는 대기환경 산업은 환경산업 분야에 포함되며, 우리가 살아가는 생활공간에서의 실외공기를 깨끗하게 관리하는 데 필요한 제품 및 서비스를 제공하는 산업을 의미합니다. 대기 환경산업 분야는 크게 대기오염 방지설비(통제기기), 실내 공기질 통제 기기제조, 대기오염 통제 관련 건설, 대기오염 통제 관련 서비스 분야 등으로 구분됩니다. 대기환경 보전법 시행규칙에 따르면 대기오염방지시설에는 집진 시설과 흡수 흡착시설, 연소 시설, 촉매반응을 이용하는 시설, 응축 시설, 산화 환원 반응 시설, 미생물을 이용한 처리 시설 등이 포함됩니다.

에코프로에이치엔은 다음과 같은 환경개선사업 포트폴리오를 보유하고 있습니다.

| [에코프로HN 포트폴리오] |

| 사업 영역 | 개요 |

|---|---|

| 클린룸 케미컬 필터 | 반도체와 디스플레이 공정의 Clean Room 내부에서 발생하는 유해가스 제거 |

| 미세먼지 저감 솔루션 | 중공업, 자동차, 화학 등의 산업에서 발생하는 미세먼지의 원인인 VOCs(휘발성유기화합물) 제거 |

| 온실가스 감축 솔루션 | 반도체와 디스플레이 산업에서 발생하는 온실가스를 분해하여 환경보호에 기여 |

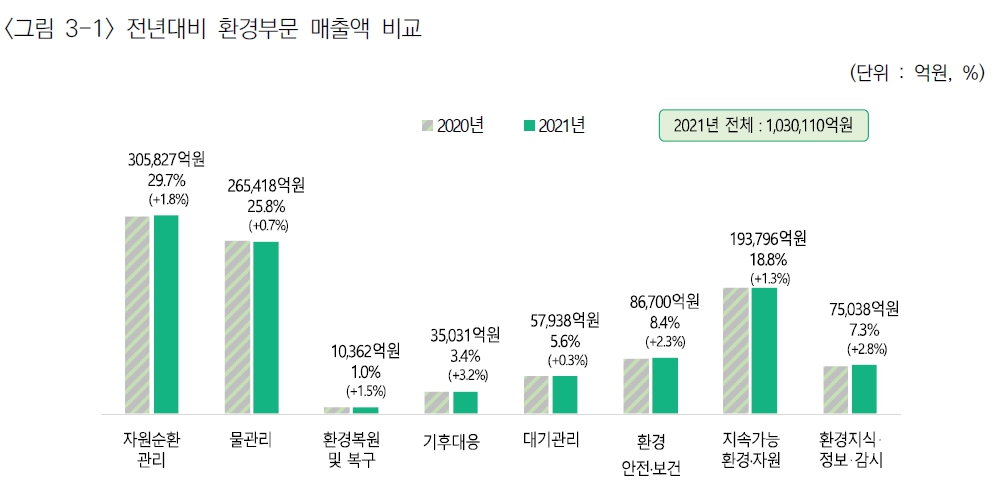

2) 산업의 성장성

환경부 및 한국환경산업기술원에서 발간한 '2021년 기준 환경산업통계조사보고서’에 따르면, 2021년도 환경부문 매출액은 103조 110억원으로 추정되며, 2020년도 환경부문 매출액 101조 5,024억원 대비 1.5% 증가하였습니다. 환경산업활동(매체별)로 볼 경우, '기후대응(3.2%)', '환경지식.정보.감시(2.8%)', '환경안전.보건(2.3%)‘, ’자원순환관리(1.8%)', '환경복원 및 복구(1.5%)', ‘지속가능 환경.자원(1.3%)’, ‘물관리(0.7%)’, ‘대기관리(0.3%)’의 순으로 매출액이 전년대비 증가하였습니다. 환경부문에 대한 매출액 증가 추세를 감안할 때, 에코프로에이치엔의 주요 사업이 포함된 대기환경 시장은 지속적인 성장을 이룰 것으로 예상됩니다.

|

|

전년대비 환경부문 매출액 비교 |

* 출처 : 2021년 기준 환경산업통계조사보고서

※ 환경산업통계 작성범위

| 환경산업 | 작성범위 |

|---|---|

| 자원순환관리 | 폐기물 관리기기 제조, 폐기물관리 관련시설 건설, 폐기물관리 관련 서비스, 폐자원에너지화 기기 제조, 폐자원에너지화 관련 시설 건설, 폐자원에너지화 관련 서비스, 재생용 가공원료 및 재활용제품 제조, 재활용제품 유통, 자원순환 관련 분석/자료수집 및 평가 서비스 |

| 물관리 | 오·폐수관리 기기 및 제품 제조, 오·폐수관리 관련 건설, 오·폐수관리 관련 서비스, 수도사업 관련, 물 관련 분석/자료수집 및 평가 서비스 |

| 환경복원/복구 | 토양/지표수/지하수 개선 및 정화기기 제조, 토양/지표수/지하수 개선 및 정화 관련 서비스, 환경복원 및 복구 관련 분석/자료수집 및 평가 서비스 |

| 기후대응 | 기후변화 대응 제조, 기후변화 대응 건설, 기후변화 대응 서비스, 기후대응 관련 분석/자료수 집 및평가 서비스 |

| 대기관리 | 대기오염 통제 기기 제조, 대기오염 통제 관련 건설, 대기오염 통제 관련 서비스, 실내공기질 통제기기 제조, 실내공기질 통제 서비스, 대기 관련 분석/자료수집 및 평가 서비스 |

| 환경안전/보건 | 소음 및 진동 저감장치 제조, 소음 및 진동 저감시설 건설, 환경보건 대응 제조, 환경보건 대 응 서비스, 환경안전·보건 관련 분석/자료수집 및 평가 서비스 |

| 지속가능 환경/자원 | 열/에너지 절약 및 회수 기기 제조, 열/에너지 절약 및 회수 관련 건설, 열/에너지 절약 및 회수 관련 서비스, 생물자원 관리/보전기기 제조, 생물자원 관리/보전 관련 건설, 생물자원 관리/보전 관련 서비스, 산림 관리 기기 제조, 산림 관리 관련 건설, 산림 관리 관련 서비스, 산림 관리 및 유지 서비스, 생물다양성 및 경관 보호기기 제조, 생물다양성 및 경관 보호 관련 서비스, 생물다양성 및 경관 보호 관련 건설, 생물다양성 및 바이오관련 생산·제조·서비스 (생 물종자·종묘산업), 지속가능 환경·자원 관련 분석/자료수집 및 평가 서비스 |

| 환경지식/정보/감시 | 환경감시/분석 및 측정장치 제조, 환경연구개발 관련 서비스, 환경 관련 계약 및 엔지니어링 서비스, 법무/교육 서비스, 환경 지식·정보·감시 관련 분석/자료수집 및 평가 서비스 |

3) 경기변동의 특성 및 계절성

에코프로에이치엔이 영위하는 환경사업의 경우, 반도체/디스플레이/중공업/석유화학 등 적용되는 전방산업군이 상이합니다. 이에 각 사업군별 특성 및 경기 변동 추이에 일부 그 성향을 따라가고 있습니다. 다만, 환경사업의 경우 각국의 지원 정책 및 규제에 따른 변동 요인이 더 크게 영향을 미치며, 최근 환경오염 개선을 위한 국내외 정부 및 기업들의 범세계적인 활동 확대에 따라 기업의 지속가능경영을 위한 환경사업의 중요성이 대두되고 있습니다.

4) 시장에서 경쟁력을 좌우하는 요인

환경오염에 따른 법/제도의 강화와 사회적 관심이 확대되며 기업의 지속가능경영을 위한 환경 패러다임 변화로서 ESG 경영이 제시되었습니다. ESG(Environment, Social, Governance)란 기업의 사회적 책임을 강조하며, 기업 투자에 있어 중요한 지표로 활용되고 있습니다. 즉, 기업의 ESG 활동이 강화되고 있으며 동시에 ESG를 활용한 자금조달 활동이 확대되고 있습니다.

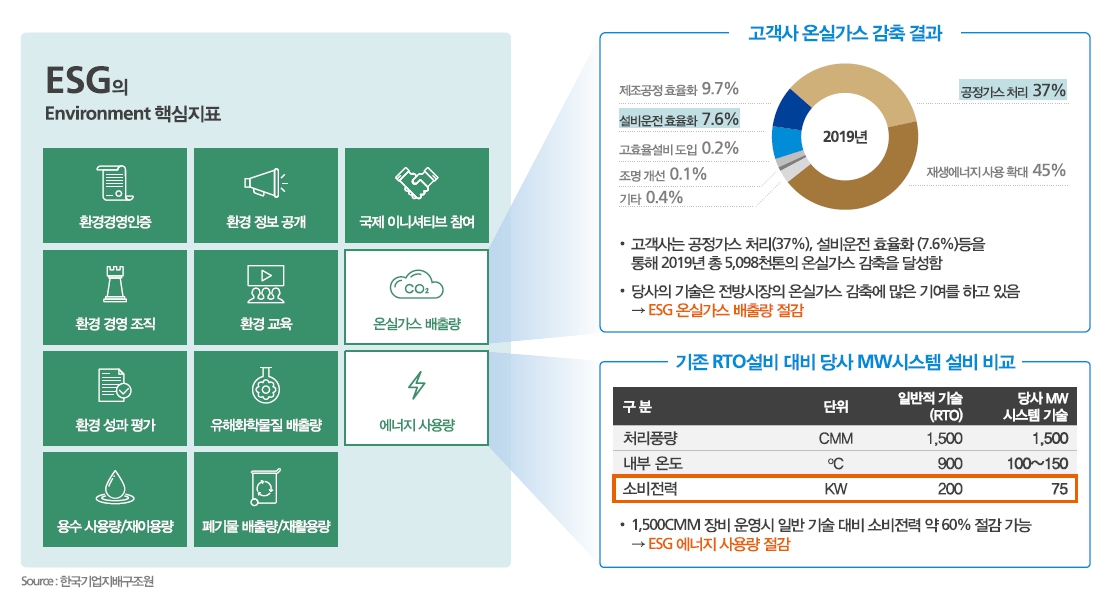

5) 회사의 강점

에코프로에이치엔은 특화된 온실가스/유해가스 제거 설비 및 기술을 기반으로, 고객사의 성공적인 E-Scoring 구축에 직접적인 기여가 가능합니다. 에코프로에이치엔의 주요 고객사는 에코프로에이치엔의 독자적인 기술을 통해 온실가스 배출량 저감과 Energy Saving을 실현하며 ESG 활동을 전개 하고 있습니다.

|

|

ESG 활동 |

나. 영업개황 및 사업부문의 구분 등

1) 영업개황

에코프로에이치엔은 2022년 글로벌 인플레이션과 국제 정세 불안정으로 인해 어려운 기업 경영 환경에도 불구하고, 적극적인 영업활동을 통해 전년 매출액 대비 약 140% 성장하는 실적을 거두었습니다. 에코프로에이치엔의 사업부문 중 클린룸 케미컬 필터 부문은 ESG 필터 등 신규 필터 개발을 통해 기존 사업영역의 성장과 신규 고객을 확보하기 위해 노력하였으며, 온실가스 감축 솔루션 부문 및 미세먼지 저감 솔루션 부문은 기술력을 바탕으로 지속적으로 수주 규모를 확대 하여 전 사업부문 성장하였습니다.

2023년은 글로벌 경기 침체 지속과 금리 상승 등으로 인해 경기 불황에 따른 전방 산업의 투자가 축소 될 것으로 전망됩니다. 하지만, 국제사회에서 탄소중립 등 대기환경 개선에 대한 중요성이 지속적으로 증대됨에 따라, 에코프로에이치엔은 케미컬 필터 및 미세먼지 저감 솔루션 부문의 영업활동 강화와 국내 온실가스 감축 솔루션 부문의 확대 및 해외 사업 준비 본격화를 통해 안정적인 성장 발판을 마련하고, 친환경 에너지에 대한 관심이 높아지는 사회적 분위기에 맞추어 배터리 소재 및 전자재료 사업 등 신사업 투자를 통해 경쟁력을 확보해나가도록 하겠습니다.

2) 공시대상 사업부문의 구분

에코프로에이치엔의 공시대상 사업부문은 크게 클린룸 케미컬 필터, 온실가스 감축 솔루션, 미세먼지 저감 솔루션으로 구분됩니다.

| 품 목 | 구체적 용도 | 주요상표 등 |

|---|---|---|

| 클린룸 케미컬 필터 |

물리·화학적 흡착 및 분해를 통해 유해가스를 선택적으로 제거 |

FFU(팬필터), OAC(외조기필터), EFU(장비용 필터) 등 |

| 미세먼지 저감 솔루션 |

산업현장 및 대기층의 휘발성 유기화합물(VOCs)을 제거 |

RTO, CTO, RCO, Microwave System 등 |

| 온실가스 감축 솔루션 |

반도체 및 Display 제조공정에서 발생하는 PFCs(과불화화합물) Gas 제거 |

RCS 등 |

| 기타 | 임대 수익 등 | - |

| 합계 | ||

3) 시장점유율 및 시장의 특성

상기 "1. 환경사업부문"의 "가. 업계의 현황"을 참고하시기 바랍니다.

4) 신규사업 등의 내용 및 전망

에코프로에이치엔은 20여년간 축적해온 관련 분야의 기술과 노하우를 바탕으로 다음과 같은 다양한 신규 사업을 추진 하고 있습니다.

▷ 배터리 소재 사업

- 양극활물질의 도판트 등 이차전지 부소재 개발

- '24년 양산 목표

▷ 전자재료 소재 사업

- 유기전자재료 등 개발

- '24년 양산 목표

▷ SDM 사업

- 해외 파트너의 온실가스 감축 기술 제공을 통한 탄소배출권 판매권 확보

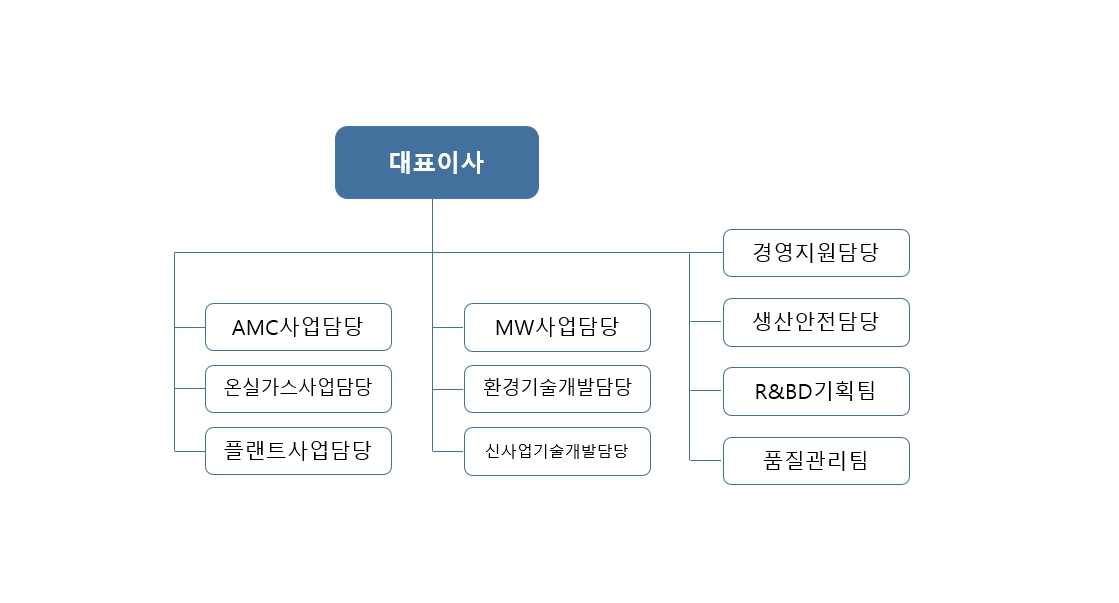

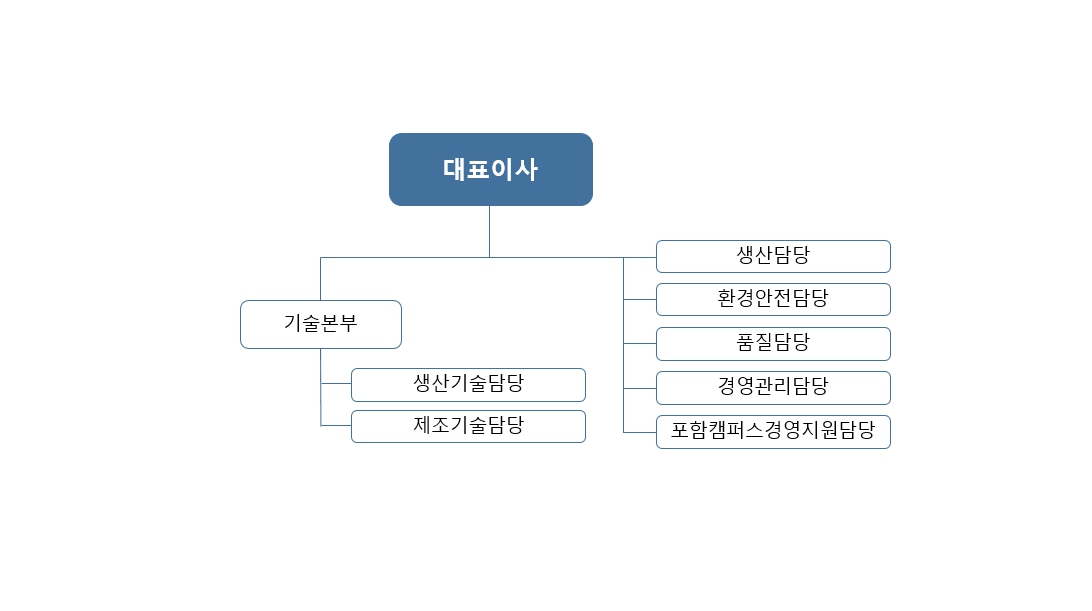

5) 조직도

|

|

에코프로에이치엔 조직도 |

2. 전지재료사업부문

(에코프로비엠, 에코프로이엠, 에코프로머티리얼즈, 에코프로이노베이션)

가. 업계의 현황

1) 산업의 특성

전지재료사업부문의 양극재 사업 전방 시장은 크게 소형전지가 사용되는 전동공구 시장과 중대형전지가 사용되는 전기차 시장으로 양분화 됩니다. 소형전지는 전동공구, E-Bike, 무선청소기 등에서 대표적으로 적용 되고 있으며 기존 제품들의 수요 증가와 다양한 제품들의 무선화가 확대 되면서 소형전지 시장 역시꾸준한 성장을 이어 가고 있습니다.

더불어 세계 각 국의 정부들은 최근 온실가스 배출을 줄이기 위한 하나의 방안으로 친환경차 보급 확대를 위한 정책들을 적극적으로 펼치고 있습니다. 전기차 시장은 이러한 글로벌 환경 패러다임의 변화에 중심에서 폭발적인 성장을 맞이 하고 있으며 이와 동시에 배터리의 품질, 수명, 가격 경쟁력 향상 전방 시장으로부터의 다양한 니즈가 발생 하고 있습니다.

2) 산업의 성장성

리튬 2차전지 제조업체에 따라 채택되는 소재가 다르며 현재 주로 상용화된 양극소재는 아래와 같이 5가지 유형이 있습니다.

[주요 양극소재별 특성]

|

양극소재 |

주요 특성 |

|---|---|

|

NCA |

○ NCM, LMO 등 타 소재에 비해 출력과 에너지 밀도가 높음 ○ 고출력을 요구하는 전동공구용에 적용, 향후 전기차용으로 확대될 전망 |

|

NCM |

○ 층상계 구조의 전이금속 층에 니켈, 코발트, 망간이 일정한 비율로 전재 ○ 현재 가장 많이 이용되고 있음 |

|

LCO |

○ 높은 에너지밀도 및 긴 수명 ○ 리튬 2차전지 상업화 초기에 가장 널리 사용 (주로 소형IT용) ○ 희귀금속인 코발트의 높은 가격, 안정성 이슈 |

|

LMO |

○ 망간을 사용하여 가격이 저렴 ○ 3차원 터널구조로 구조적 안정성 우수 ○ 고온특성이 떨어지는 단점 |

|

LFP |

○ 코발트 대신 철을 사용하므로 저렴하고 안정성 높음 ○ 순도 및 전기전도도 등 성능측면에서 개선 필요 |

코발트 가격 상승 등으로 인해 코발트 함량이 높은 LCO의 생산을 축소하고, 전기자동차 시장의 확대에 따라 1회 충전당 주행거리 확대를 위해 상대적으로 에너지밀도가 높은 NCM/NCA로 채용을 전환하고 있으며, 시장의 성장성도 NCM/NCA를 주축으로 변화하고 있습니다.

① NCA

고도의 합성 기술력을 요하는 NCA의 이차전지 배터리셀 설계 능력 향상 및 리튬이온 이차전지의 전반적인 성능향상에 힘입어, 노트북, 전동공구, 전동 오토바이, 청소기용 배터리 셀 등에서 NCA가 많이 채용되고 있습니다. 새로운 적용처의 확대와 고용량 하이니켈계의 수요 증가에 따라 xEV 등 전 분야에서 수요가 급격하게 증가할 전망입니다.

② NCM

xEV, ESS 등 전 분야에서 수요가 증가할 것으로 전망되며, 하이니켈계 소재 중심으로 지속 성장할 예정입니다.

③ LCO

LCO 시장은 소형 시장, 그 중 스마트폰 의존 현상이 두드러지고 있으며 코발트 시세 변동과 매우 밀접한 특성을 지니고 있기 때문에 전기차 시장내에서의 수요 증가는 어려울 것으로 예상 됩니다.

④ LMO

지금까지 LMO 시장 확대에 큰 견인차 역할을 했던 닛산 자동차의 'LEAF'는 2016년 발매된 30kWh 모델부터 NCM을 메인으로 채용한 배터리셀로 전환했으며, 주행거리 연장을 위해 셀의 고용량화를 추진하는 흐름 속에서 LMO 시장의 성장은 제한적일 것으로 예상 됩니다.

⑤ LFP

LFP는 최근 중국의 내수 시장을 중심으로 시장 규모가 상승 중에 있으나 하이니켈과같은 삼원계 배터리 대비 낮은 에너지 밀도의 한계로 인해 글로벌 전기차 시장 내에서의 성장은 제한적일 것으로 예상 됩니다.

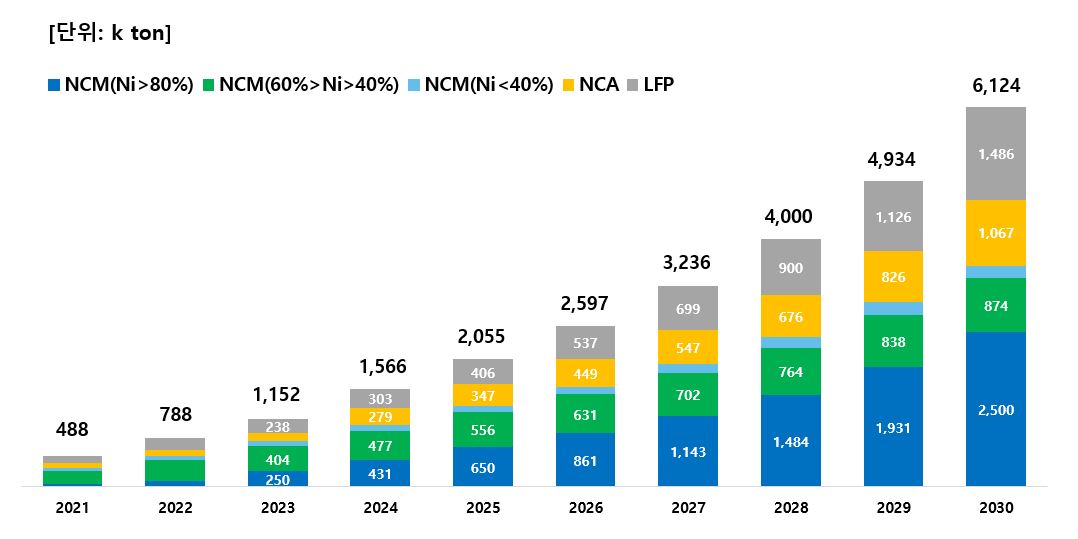

[양극재 시장 수요 전망]

|

|

글로벌 양극재 시장 전망 |

주) 출처 : SNE리서치 (2022)

3) 경기변동의 특성 및 계절성

전지재료사업부문 양극재 사업의 주 적용처인 EV용 2차전지는 경기 변동의 요인보다는 각국의 지원 정책 및 규제에 따른 변동 요인이 더 크게 영향을 미칩니다. 전동공구용 2차전지는 건설 경기 변동 추이를 따라가는 성향이 있으며, 4계절중 수요 성수기는 봄, 여름, 가을입니다.

4) 경쟁요소 및 회사의 강점

전지재료사업부문은 2013년 하이니켈계 양극재 중심으로 사업 재편을 한 이후부터 NCA 분야에서 시장점유율을 꾸준히 높이고 있으며, 현재 테슬라의 EV용 배터리 소재로 납품하고 있는 스미토모금속광산(Sumitomo Metal Mining)에 뒤이어 세계 2위의 시장점유율을 확보하고 있습니다.

| (단위 : %) |

|

제 품 품목명 |

회사명 |

2017년 |

2018년 |

2019년 |

2020년 |

2021년 |

|---|---|---|---|---|---|---|

|

시장점유율 |

시장점유율 |

시장점유율 |

시장점유율 |

시장점유율 |

||

|

High Nickel |

Sumitomo |

62.7% |

54.0% |

55.7% | 48.8% | 42.4% |

|

에코프로비엠 |

21.4% |

21.3% |

22.3% | 27.6% | 26.7% | |

|

Basf Toda |

5.7% |

13.9% |

13.9% | 14.4% | 11.0% | |

|

기타 |

10.2% |

10.8% |

8.1% | 9.3% | 20.0% |

주) 출처 : 후지경제(Fuji Keizai) 2021 전지 관련 시장 실태 종합조사

리튬이온 이차전지시장은 기존의 소재가 적용된 리튬이온 전지보다 더 높은 용량과출력을 요구하고 있습니다. 전동공구뿐만 아니라, 무선청소기, 잔디깎기, E-Bike 등의 신규 시장에서 수요가 증가되고 있습니다. 게다가 전기자동차의 주행거리 향상에 하이니켈 소재가 필수 요소로 인식되면서, 고용량, 고출력 NCA/NCM은 차세대 전지의 양극소재로 채택되고 있습니다. 이러한 시장의 고에너지밀도 흐름에 따라, 당사의 주력 제품인 하이니켈계 NCA와 Advanced NCM 계열은 고객 수요에 부합되는 제품으로 시장과 함께 동반 성장할 것이며, 또한 시장을 선도하기 위한 준비가 되어 있습니다.

5) 국가별 2차전지 분야 정책 동향

향후 급격하게 증가하는 전기자동차 수요에 대응하기 위해 각 국가별 다양한 2차전지 산업 육성 및 활성화 정책을 실행해오고 있습니다. 전기차 및 에너지저장장치 등 중대형 2차전지 분야의 경쟁력 강화를 위한 국가별 정책 동향을 요약하면 다음과 같습니다.

[권역별 이차전지 산업 주요 육성정책]

|

구분 |

정책 동향 |

|---|---|

| 미국 | ○ FCAB(Federal Consortium for Advanced Batteries)를 통해 미국 내 리튬 이온 배터리 산업의 육성을 위해 5개의 주요 목표를 포함한 청사진을 발표 |

| 캐나다 | ○ 라이온 일렉트릭 사의 배터리팩 생산 공장 설립에 1억 캐나다 달러 규모 공통 투자 ○ 전기차, 배터리제조, 재생에너지 생산 기업 등 친환경 기업들을 지원 대상으로 기금 편성 |

| 일본 | ○ 이차전지를 비롯한 그린뉴딜 분야의 연구 개발 및 실증실험 지원을 목적으로 `20년 10월 NEDO를 통해 총2조 엔 규모의 기금을 조성, 향후 10년 간 최대 1,205억 엔 지원 계획 ○ EV/PHEV/FCV 등 친환경차 구입 또는 관련 인프라 도입 시 보조금을 지급 |

| EU | ○ 배터리 및 폐배터리에 관한 규제안 : `24년 7월부터 충전 가능한 전기차 배터리 및 모든 산업용 배터리에 탄소발자국제도 도입, `27년부터 배터리에 들어가는 원자재 성분 비율을 공개해야 하며 배터리의 수명, 충전 캐퍼시티, 유해물질, 안전위험 등 정보가 기재된 라벨 부착 의무 ○ 향후 배터리 공급 주도권 확보를 위한 배터리 연합(EU Battery Alliance)이 `17년 출범 |

| 독일 | ○ 1, 2, 3차 IPCEI를 통해 배터리 셀 제작 등에 지원이 가능해 졌으며, 이를 통해 배터리 재료, 부품, 셀 및 시스템의 대규모 생산으로의 진입을 목표로 하고 있음 |

| 프랑스 | ○ `19년 12월 교통개혁법(Loi d'Orientation des Mobilite)을 통해 `22년까지 지원금을 통한 전기 차 보급을 적극 장려, 전기차 인프라 확충, `40년 이후 내연기관 자동차 판매 금지 등을 목표 |

| 스웨덴 | ○지속가능 이차전지 밸류체인을 위한 목적으로 지속가능 이차전지의 수요 증진과 사용 촉진, 선 순환적 이차전지 산업을 위한 원자재 재활용, 이차전지 리사이클링 확대, 해당분야 전문가 유치, 이차전지 산업의 성장과 수출 증대를 위한 협력 강화 등을 5대 목표로 설정해 규제 및 지원 |

| 영국 | ○ 자동차 전환 펀드 (Automotive Transformation Fund)의 명목으로 친환경 지원 사업에 투입한 예산 35억 달러 중 13억 달러를 Britishvolt가 신청한 배터리 프로젝트(기가 팩토리 건설)에 쓰기로 결정 |

주) 출처 : KOTRA 이차전지 글로벌 시장동향 보고서(2022.03.28)

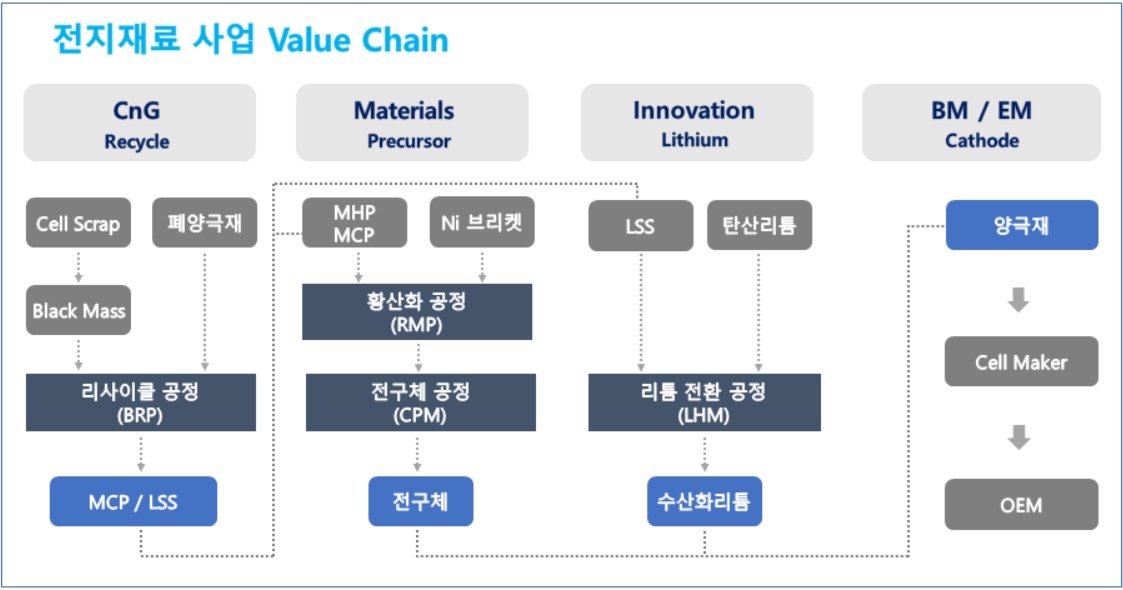

당사의 주요 종속회사인 에코프로비엠, 에코프로이엠, 에코프로머티리얼즈, 에코프로이노베이션은 리튬이온 이차전지용 소재의 제조/판매 사업을 영위하고 있으며, 동일한 전방산업을 가지고 있어 산업전반에 대한 특성, 성장성, 경기변동의 특성 등의 기재를 생략합니다. 각 법인별 영업현황 등 세부 내용은 아래 "나. 영업개황 및 사업부문의 구분 등" 을 참고하시길 바랍니다.

|

|

전지재료사업 value chain |

나. 영업개황 및 사업부문의 구분 등

- 에코프로비엠(연결)

1) 영업개황

2022년은 글로벌 인플레이션 발생과 금리 인상, 달러 강세 등 기업 경영에 어려운 시기였습니다. 하지만 에코프로비엠은 EV시장의 성장에 따른 양극재 판매 확대 등으로 매출액 5조 3,569억원을 달성하였습니다. 이는 전년도 매출액인 1조 4,856억원 대비 261% 성장한 결과입니다.

에코프로비엠을 포함한 에코프로 전지재료사업부의 주요 가족사들은 폐배터리 리사이클부터 전구체, 리튬, 양극재 제조, 산소와 질소 생산까지 아우르는 국내 유일의 양극소재 생태계인 포항 배터리 캠퍼스 구축을 완료하였으며, 생태계 활성화를 통해 에코프로비엠만의 글로벌 가격 경쟁력을 확대할 예정입니다.

[기종별 매출 현황]

| (단위 : 백만원) |

|

구 분 |

2022년 |

2021년 |

2020년 |

|---|---|---|---|

|

Non-IT |

1,914,107 | 756,912 | 510,232 |

|

EV |

3,157,167 | 648,647 | 309,071 |

|

ESS |

204,265 | 72,178 | 30,313 |

|

기타 (임대수익 등) |

81,405 | 7,891 | 5,133 |

|

합 계 |

5,356,944 | 1,485,629 | 854,749 |

2) 공시대상 사업부문의 구분

| (기준일 : 2022년 12월 31일) | (단위 : 백만원) |

| 품 목 | 구체적용도 | 주요상표등 | 매출액(비율) | 비율 |

|---|---|---|---|---|

| 양극재 (양극활물질) |

하이니켈계 양극소재로서, 코발트 대비 니켈 함량을 높여 원가 절감 및 용량을 확대시킨 소재로 고출력 이차전지에 사용되고 있으며 그 적용분야가 확대되어 가고 있음 | NCA, NCM 등 | 5,275,539 | 98.5% |

|

기타(임대수익, 스크랩 등) |

- | 81,405 | 1.5% | |

| 합계 | 5,356,944 | 100.0% | ||

※ 상기 매출액은 연결 재무제표 기준입니다.

[공시대상 사업부문]

에코프로비엠의 공시대상 사업부문은 상기 사업부문의 구분 중 양극활물질의 생산/판매입니다. 양극활물질은 리튬이온 이차전지의 4가지 핵심소재로 가장 큰 비중을 차지하고 있습니다.

3) 신규사업 등의 내용 및 전망

당사는 2022년 12월 2일 개최한 「Eco-Friendly Day」행사 등을 통해 당사의 신규사업 현황을 발표한 바 있으며, 세부 내용은 아래와 같습니다.

□ 전고체 전지용 양극재 개발

- Tier 1, 신규 Cell Maker와의 전고체 전지 개발 협력 MOU 체결

- 23년, 전고체전지 개발용 양극재 공급 예정

□ 전고체 전해질 개발

- 구매, 생산, 판매까지의 Supply Chain 구축 중

- 22년 9월 Pilot 공장 완공, 26년 양산목표

□ 제품 라인업 확대

- LFP 양극재 : 23년 라인 착공, 25년 양산 목표

- 나트륨 이온 전지용 양극재 : 26년 양산 목표

4) 조직도

|

|

에코프로비엠 조직도 |

- 에코프로머티리얼즈

1) 영업개황

2022년은 전방시장인 이차전지 시장이 빠르게 성장함에 따라, 하이니켈 전구체 수요 증가 또한 빠르게 성장한 한해였습니다. 에코프로머티리얼즈는 빠른 수요증가에 대응하기 위해 경북 포항시 영일만산단 내 하이니켈 전구체 제조공장인 CPM2 공장을 증설하였으며, 전년 매출액 대비 약 30%성장하는 결과를 이뤄냈습니다. 2023년 또한 전방시장의 성장으로 인해 지속적으로 전구체 수요가 증가 할 것으로 예상되며, 신규 고객 확보 등 영업활동 강화 노력을 통해 성장을 이어나갈 수 있도록 노력하겠습니다.

2) 공시대상 사업부문의 구분

에코프로머티리얼즈는 하이니켈계 전구체 합성기술 특화기업으로 리튬이온 이차전지의 핵심소재인 양극소재용 전구체를 생산하고 있습니다. 전구체는 양극소재 원가 구성에서 가장 높은 비중을 차지하고 양극소재의 핵심 성능을 결정하며, 당사는 EV, Non-IT, ESS 배터리 등에 사용 되는 P-NCM, P-NC 전구체 등을 생산하고 있습니다.

| 품 목 | 구체적용도 | 주요상표등 |

|---|---|---|

| 전구체 | 양극활물질의 핵심 소재 | P-NCM, P-NC 등 |

3) 시장점유율 및 시장의 특성

상기 '2.전지재료사업부문'의 '가. 업계의 현황' 을 참고하시기 바랍니다.

4) 신규사업 등의 내용 및 전망

해당사항 없음.

5) 조직도

|

|

에코프로머티리얼즈 조직도 |

- 에코프로이노베이션

1) 영업개황

2022년은 글로벌 경제불안정에도 불구하고 EV용 이차전지 등 양극재를 필요로하는 전방 시장이 큰 폭으로 성장함에 따라, 에코프로이노베이션의 수산화리튬 판매 또한큰 폭으로 성장한 한 해였습니다. 2023년은 향후 이차전지 시장 성장에 따른 수요 증대에 대응하기 위해 포항시에 LHM2 공장을 증설할 예정이며, 안정적인 리튬수급 및 외부판매 등 노력을 통해 지속 성장을 이뤄내도록 하겠습니다.

2) 공시대상 사업부문의 구분

주식회사 에코프로이노베이션은 하이니켈 양극활물질의 주 원료인 수산화리튬을 생산 및 임가공하는 사업을 영위 하고 있습니다. 수산화리튬은 전기차 및 이차전지 시장이 성장함에 따라 그 필요량이 해마다 증가 되고 있지만 국내 기업들은 수산화리튬 전량을 해외로부터 수입하고 있는 산업의 특성이 있습니다. 동사는 공업용 탄산리튬을 수입하여 고품질의 이차전지용 수산화리튬을 전환하는 사업 및 양극활물질의 원료용으로 수산화리튬을 임가공하는 사업을 진행 중에 있습니다.

| 품 목 | 구체적용도 | 주요상표등 |

|---|---|---|

| 수산화리튬 및 임가공 | 하이니켈 양극활물질의 핵심 소재 | LH, LCB 등 |

|

|

에코프로이노베이션_주요 사업영역 |

3) 시장점유율 및 시장의 특성

상기 '2.전지재료사업부문'의 '가. 업계의 현황' 을 참고하시기 바랍니다.

4) 신규사업 등의 내용 및 전망

해당사항 없음.

5) 조직도

|

|

에코프로이노베이션 조직도 |

2. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

- 제1호 의안 : 제25기 재무제표(2022.01.01~2022.12.31) 승인의 건

(현금배당 보통주 1주당 500원/주식배당 보통주 1주당 0.03주)

가. 해당 사업연도의 영업상황의 개요

'Ⅲ. 경영참고사항 - 1. 사업의 개요'를 참고하시기 바랍니다.

나. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ이익잉여금처분계산서(안) 또는 결손금처리계산서(안)

※ 아래의 연결 및 별도 재무제표는 외부감사인의 감사결과 및 주주총회 승인과정에서 변경 될 수 있습니다. 외부감사인의 감사의견 등을 포함한 최종 재무제표 및 주석사항은 향후 금융감독원 전자공시시스템(http://dart.fss.or.kr)에 공시 예정인 당사의 연결ㆍ별도 감사보고서를 참조하시기 바랍니다.

1. 연결재무제표

1) 연결재무상태표

| 연 결 재 무 상 태 표 | |

| 제 25(당) 기말: 2022년 12월 31일 현재 | |

| 제 24(전) 기말: 2021년 12월 31일 현재 | |

| 주식회사 에코프로와 그 종속기업 | (단위 : 원) |

| 과 목 | 제 25(당) 기말 | 제 24(전) 기말 |

|---|---|---|

| 자산 | ||

| 유동자산 | 3,166,929,802,588 | 1,619,673,745,793 |

| 현금및현금성자산 | 306,369,687,849 | 291,816,009,381 |

| 단기금융상품 | 85,000,000,000 | 20,750,000,000 |

| 당기손익-공정가치 측정 금융자산 | - | 2,699,991,381 |

| 매출채권 | 949,023,358,794 | 285,512,989,887 |

| 계약자산 | 61,347,074,057 | - |

| 기타금융자산 | 235,904,602,731 | 514,445,109,375 |

| 파생상품자산 | 59,920,052,223 | 36,609,781 |

| 기타자산 | 199,228,643,055 | 36,980,181,236 |

| 당기법인세자산 | 47,818,529 | 41,197,050 |

| 재고자산 | 1,270,088,565,350 | 467,391,657,702 |

| 비유동자산 | 2,175,900,952,719 | 1,781,356,734,028 |

| 장기금융상품 | 237,008,000 | 225,011,643 |

| 당기손익-공정가치 측정 금융자산 | 24,672,034,695 | 4,076,356,757 |

| 기타포괄손익-공정가치 측정 금융자산 | 4,787,907,164 | 19,410,914,000 |

| 기타금융자산 | 1,871,446,577 | 2,050,589,865 |

| 파생상품자산 | - | 1,776,682,469 |

| 유형자산 | 1,629,678,443,606 | 1,086,854,706,183 |

| 사용권자산 | 4,123,393,857 | 2,312,854,470 |

| 무형자산 | 419,127,076,368 | 622,296,537,873 |

| 투자부동산 | - | - |

| 관계기업투자 | 48,100,722,405 | 1,678,865,636 |

| 기타자산 | 98,427,916 | - |

| 이연법인세자산 | 43,204,492,131 | 40,674,215,132 |

| 자산 총계 | 5,342,830,755,307 | 3,401,030,479,821 |

| 부채 | ||

| 유동부채 | 2,077,764,231,713 | 967,353,222,621 |

| 매입채무 | 705,571,588,557 | 111,939,128,050 |

| 계약부채 | 2,133,298,953 | 9,112,128,652 |

| 차입금 | 1,063,772,117,550 | 533,473,249,665 |

| 기타금융부채 | 216,426,129,823 | 152,038,758,657 |

| 파생상품부채 | 1,726,573,209 | 1,411,659,204 |

| 기타부채 | 9,744,835,178 | 7,477,710,292 |

| 당기법인세부채 | 77,015,449,858 | 150,841,665,723 |

| 리스부채 | 1,374,238,585 | 1,058,922,378 |

| 비유동부채 | 736,354,843,599 | 736,305,983,792 |

| 차입금 | 558,879,046,950 | 509,028,193,786 |

| 기타금융부채 | 17,522,783,643 | 10,726,161,683 |

| 파생상품부채 | - | 52,944,382,440 |

| 기타부채 | 582,539,912 | 773,762,805 |

| 리스부채 | 2,292,820,482 | 1,108,507,977 |

| 순확정급여부채 | 29,755,628,185 | 33,120,541,765 |

| 장기종업원급여부채 | 1,980,450,060 | 1,781,004,990 |

| 이연법인세부채 | 125,341,574,367 | 126,823,428,346 |

| 부채 총계 | 2,814,119,075,312 | 1,703,659,206,413 |

| 자본 | ||

| 지배기업의 소유지분 | 1,308,075,623,938 | 1,144,152,248,441 |

| 자본금 | 12,628,762,500 | 11,987,836,000 |

| 주식발행초과금 | 758,523,033,070 | 694,781,518,489 |

| 기타포괄손익누계액 | (73,811,031) | 11,026,200,152 |

| 기타자본항목 | 113,400,799,967 | 61,754,405,937 |

| 이익잉여금 | 423,596,839,432 | 364,602,287,863 |

| 비지배지분 | 1,220,636,056,057 | 553,219,024,967 |

| 자본 총계 | 2,528,711,679,995 | 1,697,371,273,408 |

| 자본과 부채 총계 | 5,342,830,755,307 | 3,401,030,479,821 |

2. 연결손익계산서(연결포괄손익계산서)

| 연 결 포 괄 손 익 계 산 서 | |

| 제 25(당) 기: 2022년 01월 01일부터 2022년 12월 31일까지 | |

| 제 24(전) 기: 2021년 01월 01일부터 2021년 12월 31일까지 | |

| 주식회사 에코프로와 그 종속기업 | (단위 : 원) |

| 과 목 | 제 25(당) 기 | 제 24(전) 기 |

|---|---|---|

| 매출액 | 5,640,344,762,395 | 1,504,112,975,430 |

| 매출원가 | 4,846,545,291,633 | 1,271,819,777,691 |

| 매출총이익 | 793,799,470,762 | 232,293,197,739 |

| 판매비와관리비 | 179,878,981,257 | 145,823,165,797 |

| 영업이익 | 613,920,489,505 | 86,470,031,942 |

| 기타수익 | 200,839,043,358 | 33,750,084,459 |

| 기타비용 | 463,045,903,855 | 241,753,652,344 |

| 금융수익 | 28,974,682,609 | 9,018,780,755 |

| 금융원가 | 73,376,161,399 | 58,512,238,973 |

| 법인세비용차감전순이익(손실) | 307,312,150,218 | (171,026,994,161) |

| 법인세비용 | 85,086,226,373 | 85,359,229,962 |

| 계속영업당기순이익(손실) | 222,225,923,845 | (256,386,224,123) |

| 중단영업손익 | - | 535,332,518,763 |

| 당기순이익 | 222,225,923,845 | 278,946,294,640 |

| 기타포괄손익: | ||

| 당기손익으로 재분류되지 않는 항목 | ||

| 순확정급여의 재측정요소 | 1,636,027,173 | (5,733,188,776) |

| 기타포괄손익-공정가치 측정 금융자산 평가이익 | (11,102,385,035) | 5,222,257,560 |

| 지분법기타포괄손익 | 1,089,563,059 | - |

| 후속적으로 당기손익으로 재분류되는 항목 | ||

| 해외사업환산손익 | (2,346,199,204) | 13,792,346 |

| 당기 세후 기타포괄손익 | (10,722,994,007) | (497,138,870) |

| 당기 총포괄손익 | 211,502,929,838 | 278,449,155,770 |

| 당기순이익의 귀속 | ||

| 지배기업의 소유주 | ||

| 계속영업이익 | 34,394,209,173 | (294,876,748,714) |

| 중단영업이익 | - | 535,332,518,763 |

| 지배기업의 소유주 귀속 당기순이익 | 34,394,209,173 | 240,455,770,049 |

| 비지배지분 | ||

| 계속영업이익 | 187,831,714,672 | 38,490,524,591 |

| 중단영업이익 | - | - |

| 비지배지분 귀속 당기순이익 | 187,831,714,672 | 38,490,524,591 |

| 총포괄손익의 귀속: | ||

| 지배기업 소유주지분 | 24,031,946,540 | 241,927,792,251 |

| 비지배지분 | 187,470,983,298 | 36,521,363,519 |

| 지배기업의 소유주 귀속 총포괄손익: | ||

| 계속영업 총포괄손익 | 24,031,946,540 | (293,338,468,157) |

| 중단영업 총포괄손익 | - | 535,266,260,408 |

| 지배기업 지분에 대한 주당순이익 | ||

| 기본주당순손익 | ||

| 계속영업 기본주당순손익 | 1,406 | (14,427) |

| 중단영업 기본주당순손익 | - | 26,191 |

| 희석주당순손익 | ||

| 계속영업 희석주당순손익 | 1,406 | (14,427) |

| 중단영업 희석주당순손익 | - | 26,191 |

3) 연결자본변동표

| 연 결 자 본 변 동 표 | |

| 제 25(당) 기: 2022년 01월 01일부터 2022년 12월 31일까지 | |

| 제 24(전) 기: 2021년 01월 01일부터 2021년 12월 31일까지 | |

| 주식회사 에코프로와 그 종속기업 | (단위 : 원) |

| 구 분 | 지배기업 소유주 귀속분 | 비지배지분 | 총자본 | |||||

|---|---|---|---|---|---|---|---|---|

| 자본금 | 주식발행 초과금 |

기타포괄손익 누계액 |

기타자본항목 | 이익잉여금 | 합계 | |||

| 전기초 잔액 | 11,045,095,500 | 53,318,209,506 | 5,797,398,355 | 121,989,313,766 | 134,456,390,690 | 326,606,407,817 | 262,107,685,231 | 588,714,093,048 |

| 총포괄손익: | - | - | - | - | - | - | - | - |

| 당기순이익 | - | - | - | - | 240,455,770,049 | 240,455,770,049 | 38,490,524,591 | 278,946,294,640 |

| 기타포괄손익 | ||||||||

| 순확정급여의 재측정요소 | - | - | - | - | (3,760,420,955) | (3,760,420,955) | (1,972,767,821) | (5,733,188,776) |

| 기타포괄손익-공정가치 측정 금융자산 평가이익 | - | - | 5,222,257,560 | - | - | 5,222,257,560 | - | 5,222,257,560 |

| 해외사업환산손익 | - | - | 6,544,237 | 3,641,360 | - | 10,185,597 | 3,606,749 | 13,792,346 |

| 총기타포괄손익 | - | - | 5,228,801,797 | 3,641,360 | (3,760,420,955) | 1,472,022,202 | (1,969,161,072) | (497,138,870) |

| 총포괄손익 | - | - | 5,228,801,797 | 3,641,360 | 236,695,349,094 | 241,927,792,251 | 36,521,363,519 | 278,449,155,770 |

| 소유주와의 거래: | ||||||||

| 종업원 주식보상 제도: | ||||||||

| 주식보상비용 | - | - | - | 891,248,505 | 158,317,654 | 1,049,566,159 | 5,624,274,909 | 6,673,841,068 |

| 종속기업 주식보상 제도 | - | - | - | - | - | - | - | - |

| 자기주식 취득 | - | - | - | (2,165,216,175) | - | (2,165,216,175) | (64,760,875) | (2,229,977,050) |

| 현금배당 | - | - | - | - | (6,561,447,900) | (6,561,447,900) | (4,487,616,450) | (11,049,064,350) |

| 주식배당 | 218,714,500 | (1,699,820) | - | - | (218,714,500) | (1,699,820) | - | (1,699,820) |

| 인적분할 | (1,913,116,500) | (9,040,463,723) | - | (632,768,139,346) | - | (643,721,719,569) | - | (643,721,719,569) |

| 보통주 발행 | 2,637,142,500 | 650,594,670,260 | - | (1,990,000) | - | 653,229,822,760 | 32,992,561,000 | 686,222,383,760 |

| 전환사채 자본요소 | - | - | - | 32,520,114,880 | - | 32,520,114,880 | - | 32,520,114,880 |

| 교환사채의 교환권 행사 | - | - | - | 57,285,114,909 | - | 57,285,114,909 | 9,350,059,629 | 66,635,174,538 |

| 종속기업의 보통주 발행 거래원가 | - | (89,197,734) | - | 469,468,748,336 | - | 469,379,550,602 | 32,530,228,102 | 501,909,778,704 |

| 관계기업의 보통주 발행 거래원가 | - | - | - | (24,188,200) | - | (24,188,200) | - | (24,188,200) |

| 지분법자본변동 | - | - | - | (1,718,172) | - | (1,718,172) | - | (1,718,172) |

| 사업결합 | - | - | - | - | - | - | 169,461,926,023 | 169,461,926,023 |

| 비지배지분과의 거래 | - | - | - | 14,557,476,074 | - | 14,557,476,074 | 9,183,303,879 | 23,740,779,953 |

| 소유주와의 거래 총액 | 942,740,500 | 641,463,308,983 | - | (60,238,549,189) | (6,621,844,746) | 575,545,655,548 | 254,589,976,217 | 830,135,631,765 |

| 전기말 잔액 | 11,987,836,000 | 694,781,518,489 | 11,026,200,152 | 61,754,405,937 | 364,529,895,038 | 1,144,079,855,616 | 553,219,024,967 | 1,697,298,880,583 |

| 당기초 잔액 | 11,987,836,000 | 694,781,518,489 | 11,026,200,152 | 61,754,405,937 | 364,529,895,038 | 1,144,079,855,616 | 553,219,024,967 | 1,697,298,880,583 |

| 전기오류수정(주석 40) | - | - | - | 24,523,055,168 | 34,073,749,078 | 58,596,804,246 | - | 58,596,804,246 |

| 회계정책의 변경(주석 39) | - | - | - | - | (72,996,439) | (72,996,439) | 145,389,264 | 72,392,825 |

| 조정후 당기초 | 11,987,836,000 | 694,781,518,489 | 11,026,200,152 | 86,277,461,105 | 398,530,647,677 | 1,202,603,663,423 | 553,364,414,231 | 1,755,968,077,654 |

| 총포괄손익: | - | - | ||||||

| 당기순이익 | - | - | - | - | 34,394,209,173 | 34,394,209,173 | 187,831,714,672 | 222,225,923,845 |

| 기타포괄손익 | ||||||||

| 순확정급여의 재측정요소 | - | - | - | - | 757,483,076 | 757,483,076 | 906,640,707 | 1,664,123,783 |

| 기타포괄손익-공정가치 측정 금융자산 평가이익 | - | - | (10,012,821,976) | - | - | (10,012,821,976) | - | (10,012,821,976) |

| 해외사업환산손익 | - | - | (1,078,827,123) | - | - | (1,078,827,123) | (1,267,372,082) | (2,346,199,205) |

| 총기타포괄손익 | - | - | (11,091,649,099) | - | 757,483,076 | (10,334,166,023) | (360,731,375) | (10,694,897,398) |

| 총포괄손익 | - | - | (11,091,649,099) | - | 35,151,692,249 | 24,060,043,150 | 187,470,983,297 | 211,531,026,447 |

| 소유주와의 거래: | - | - | ||||||

| 종업원 주식보상 제도: | - | - | ||||||

| 종속기업 주식보상 제도 |

- | - | - | (15,870,986,743) | - | (15,870,986,743) | 1,083,244,922 | (14,787,741,821) |

| 자기주식 취득 | - | - | - | (2,326,905,984) | - | (2,326,905,984) | - | (2,326,905,984) |

| 종속기업의 자기주식 취득 | - | - | - | 8,472,084,170 | - | 8,472,084,170 | (12,421,062,470) | (3,948,978,300) |

| 현금배당 | - | - | - | - | (10,216,871,380) | (10,216,871,380) | (14,731,296,616) | (24,948,167,996) |

| 주식배당 | 237,601,500 | (44,928,650) | - | - | (237,601,500) | (44,928,650) | - | (44,928,650) |

| 전환사채의 전환권 행사 | 403,325,000 | 63,786,443,231 | - | (19,356,621,123) | - | 44,833,147,108 | - | 44,833,147,108 |

| 종속기업의 보통주 발행 거래원가 | - | - | - | (1,227,662,101) | - | (1,227,662,101) | (1,444,605,439) | (2,672,267,540) |

| 연결대상범위의 변동 | - | - | (8,362,084) | 13,762,746 | 368,972,386 | 374,373,048 | 30,039,757 | 404,412,805 |

| 비지배지분과의 거래 | - | - | - | 57,419,667,897 | - | 57,419,667,897 | 507,284,338,375 | 564,704,006,272 |

| 소유주와의 거래 총액 | 640,926,500 | 63,741,514,581 | (8,362,084) | 27,123,338,862 | (10,085,500,494) | 81,411,917,365 | 479,800,658,529 | 561,212,575,894 |

| 당기말 잔액 | 12,628,762,500 | 758,523,033,070 | (73,811,031) | 113,400,799,967 | 423,596,839,432 | 1,308,075,623,938 | 1,220,636,056,057 | 2,528,711,679,995 |

4) 연결현금흐름표

| 연 결 현 금 흐 름 표 | |

| 제 25(당) 기: 2022년 01월 01일부터 2022년 12월 31일까지 | |

| 제 24(전) 기: 2021년 01월 01일부터 2021년 12월 31일까지 | |

| 주식회사 에코프로와 그 종속기업 | (단위 : 원) |

| 구 분 | 제 25(당) 기 | 제 24(전) 기 |

|---|---|---|

| 영업활동 현금흐름 | (552,933,459,324) | (140,631,424,578) |

| 영업으로부터 창출된 현금흐름 | (380,479,799,376) | (125,860,317,230) |

| 법인세 납부 | (172,453,659,948) | (14,771,107,348) |

| 투자활동 현금흐름 | (738,497,607,205) | (408,406,109,957) |

| 관계기업투자의 취득 | (45,441,814,439) | - |

| 관계기업투자의 처분 | 585,202,880 | |

| 유형자산의 취득 | (647,143,691,110) | (444,526,000,287) |

| 유형자산의 처분 | 5,538,175,249 | 4,242,500 |

| 무형자산의 취득 | (2,117,509,419) | (1,701,607,783) |

| 무형자산의 처분 | 350,430,830 | - |

| 정부보조금의 수령 | 11,480,640,104 | 10,739,828,695 |

| 단기금융상품의 취득 | (409,503,600,000) | (38,050,000,000) |

| 단기금융상품의 처분 | 332,553,600,000 | 36,000,000,000 |

| 장기금융상품의 취득 | (2,673,301,500) | (107,995,428) |

| 장기금융상품의 처분 | 2,673,301,500 | |

| 당기손익-공정가치 측정 금융자산의 취득 | (19,198,238,239) | (2,276,000,000) |

| 당기손익-공정가치 측정 금융자산의 처분 | 110,000,000 | 600,553,790 |

| 기타포괄손익-공정가치 측정 금융자산의 취득 | - | - |

| 기타포괄손익-공정가치 측정 금융자산의 처분 | 1,389,179,868 | 6,644,166,510 |

| 기타금융자산의 증가 | (7,500,000,000) | (11,200,000,000) |

| 기타금융자산의 감소 | 20,188,003,643 | 34,935,317,941 |

| 파생상품자산의 처분 | (2,927,080,000) | (91,150,000) |

| 파생상품부채의 처분 | - | (310,890,000) |

| 임차보증금의 증가 | (1,338,586,493) | (1,301,039,353) |

| 임차보증금의 감소 | 308,314,815 | 426,475,600 |

| 대여금의 증가 | - | (15,000,000,000) |

| 대여금의 감소 | 43,743,850 | 15,078,505,000 |

| 연결범위의 변동 | 16,583,757 | 6,644,166,510 |

| 이자수입 | 24,109,037,499 | 1,729,482,858 |

| 재무활동 현금흐름 | 1,307,777,112,820 | 704,277,674,871 |

| 보통주 발행 | 448,076,314,030 | 33,851,208,280 |

| 보통주 발행의 거래원가 | (2,621,967,687) | (18,697,320) |

| 단기차입금의 차입 | 1,547,272,593,381 | 855,498,365,279 |

| 단기차입금의 상환 | (1,192,873,700,265) | (567,287,176,580) |

| 유동성장기차입금의 상환 | (97,145,940,000) | (42,110,000,000) |

| 장기차입금의 차입 | 386,800,000,000 | 243,593,966,237 |

| 장기차입금의 상환 | - | (54,000,000,000) |

| 사채의 발행 | 40,000,000,000 | 81,740,140,000 |

| 사채의 상환 | (40,000,000,000) | |

| 전환사채의 발행 | - | 150,000,000,000 |

| 상환우선주의 상환 | (9,202,035,797) | - |

| 비지배지분과의 거래 | 295,545,555,674 | 24,000,000,000 |

| 종속기업의 보통주 발행 거래원가 | (27,857,000) | (281,849,740) |

| 리스부채의 원금 상환 | (1,350,724,938) | (943,977,102) |

| 임대보증금의 증가 | - | (600,598,000) |

| 임대보증금의 반환 | - | (9,989,600) |

| 정부보조금의 수령 | 2,677,926,303 | 33,922,355 |

| 정부보조금의 상환 | (181,746,664) | (354,619,410) |

| 신주인수권 행사 | - | 10,000,000,000 |

| 이자지급 | (41,916,167,863) | (9,590,242,654) |

| 배당금 지급 | (24,948,230,370) | (11,049,064,350) |

| 자기주식 취득 | (2,326,905,984) | (2,135,573,442) |

| 인적분할로 인한 현금 감소 | - | (6,058,139,082) |

| 현금및현금성자산의 순증가 | 16,346,046,291 | 155,240,140,336 |

| 기초 현금및현금성자산 | 291,816,009,381 | 136,464,984,002 |

| 현금및현금성자산의 환율변동효과 | (1,792,367,823) | 110,885,043 |

| 기말 현금및현금성자산 | 306,369,687,849 | 291,816,009,381 |

5) 연결재무제표에 대한 주석

1. 일반사항

주식회사 에코프로(이하 '지배기업')와 그 종속기업(이하 지배기업과 그 종속기업을 합하여 '연결회사')은 대기오염방지, 친환경소재 및 2차전지소재의 제조와 판매를 목적으로 1998년 10월 22일에 설립되었으며, 2016년 2월 3일 이사회 결의 및 2016년 3월 28일 주주총회 승인에 따라 2016년 5월 1일을 분할기일로 2차전지소재 사업부문을 물적분할하여 주식회사 에코프로비엠을 신설하였습니다. 또한 2020년 11월 5일 이사회 결의 및 2021년 3월 31일 주주총회 승인에 따라 2021년 5월 1일을 분할기일로 대기오염방지 및 친환경소재 사업부문을 인적분할하여 주식회사 에코프로에이치엔을 신설한 뒤 2021년 11월 5일 현물출자 유상증자를 통해 재취득하였으며, 이후자회사의 주식 또는 지분을 취득ㆍ소유함으로써 자회사의 제반 사업 내용을 지배ㆍ경영지도하는 것을 사업의 목적으로 하는 지주회사로 전환하였습니다. 한편, 지배기업은 2007년 7월 20일자로 한국거래소가 개설한 코스닥 시장에 등록하였습니다.

지배기업의 당기말 현재 주요 주주현황은 다음과 같습니다.

| 주주명 | 소유주식수(주) | 유효지분율(%) |

|---|---|---|

| 이동채 | 4,871,699 | 19.64 |

| ㈜이룸티엔씨 | 1,389,026 | 5.60 |

| 국민연금공단 | 836,961 | 3.37 |

| 기타 | 17,712,798 | 71.39 |

| 합 계(*) | 24,810,484 | 100.00 |

| (*) | 자기주식을 차감한 유통주식수입니다. |

1.1 종속기업 현황

당기말 및 전기말 현재 연결회사의 연결대상 종속기업 현황은 다음과 같습니다.

|

종속기업 |

소재지 |

지배지분율(%) |

결산월 |

업종 |

|

|---|---|---|---|---|---|

| 당기말 | 전기말 | ||||

| ㈜에코프로비엠(*1) | 한국 | 45.83 | 46.38 | 12월 | 2차전지소재 제조판매업 |

| ㈜에코프로이엠(*2) | 한국 | 60.00 | 60.00 | 12월 | 2차전지소재 제조판매업 |

| ㈜에코프로글로벌(*2) | 한국 | 100.00 | 100.00 | 12월 | 기타서비스업 |

| EcoPro BM America, Inc.(*2) | 미국 | 100.00 | 100.00 | 12월 | 기타제조업 |

| EcoPro Global Hungary Zrt.(*2) | 헝가리 | 100.00 | - | 12월 | 기타제조업 |

| ㈜에코프로이노베이션 | 한국 | 100.00 | 100.00 | 12월 | 2차전지소재 제조판매업 |

| ㈜에코프로머티리얼즈(*4) | 한국 | 52.78 | 69.35 | 12월 | 2차전지소재 제조판매업 |

| ㈜에코프로에이피 | 한국 | 90.38 | 92.35 | 12월 | 산업용가스 제조판매업 |

| ㈜에코프로씨엔지 | 한국 | 47.50 | 47.50 | 12월 | 폐배터리 리싸이클 사업 |

| ㈜아이스퀘어벤처스 | 한국 | 55.00 | 55.00 | 12월 | 기타금융투자업 |

| ㈜에코로지스틱스 | 한국 | 100.00 | 100.00 | 12월 | 화물운송 관련 서비스업 |

| 포항 아이스퀘어 그린테크 제1호 벤처투자조합 |

한국 | 49.50 | 49.50 | 12월 | 기타금융투자업 |

| 상해예커환경과학유한공사(*5) | 중국 | 100.00 | 100.00 | 12월 | 환경소재 제조판매업 |

| ㈜에코프로에이치엔(*1) | 한국 | 31.42 | 31.40 | 12월 | 환경소재 제조판매업 |

| ECOPRO-UK LTD(*3) | 영국 | 100.00 | 100.00 | 12월 | 탄소배출권 사업 |

| (*1) | 소유지분율이 과반수 미만이나, 나머지 주주는 주로 1% 이하 주주로 넓게 분산돼 있으며 과거 주주총회에서 연결회사의 지분율만으로도 의사결정 과정에서 과반수의 의결권을 행사할 수 있었던 상황 등을 감안하여 연결회사가 지배하는 것으로 판단했습니다. |

| (*2) | 연결회사의 종속기업인 ㈜에코프로비엠을 통해 지배하고 있습니다. |

| (*3) | 연결회사의 종속기업인 ㈜에코프로에이치엔을 통해 지배하고 있습니다. |

| (*4) | 당기 중 회사명을 ㈜에코프로지이엠에서 ㈜에코프로머티리얼즈로 변경하였습니다. |

| (*5) | 당기 중 연결회사의 종속기업인 ㈜에코프로에이치엔에 매각하였습니다. |

1.2 종속기업의 요약 재무정보

당기말 현재 연결대상 종속기업의 요약재무현황은 다음과 같습니다.

1) 당기

| (단위: 천원) |

|

기업명 |

자산 |

부채 |

자본 |

매출 |

당기손익 |

총포괄손익 |

|---|---|---|---|---|---|---|

| ㈜에코프로비엠(*1) | 3,376,445,956 | 1,888,173,210 | 1,488,272,746 | 5,357,154,037 | 267,631,555 | 267,024,841 |

| ㈜에코프로이노베이션 | 589,725,849 | 164,210,008 | 425,515,841 | 423,641,390 | 112,303,258 | 112,409,186 |

| ㈜에코프로머티리얼즈 | 634,584,813 | 320,959,981 | 313,624,832 | 665,248,279 | 15,106,520 | 15,077,152 |

| ㈜에코프로에이피 | 58,343,660 | 35,201,282 | 23,142,378 | 21,425,655 | 3,247,433 | 3,316,428 |

| ㈜에코프로씨엔지 | 175,175,970 | 109,710,135 | 65,465,835 | 109,010,443 | 27,844,486 | 27,805,939 |

| ㈜아이스퀘어벤처스 | 3,699,791 | 573,365 | 3,126,426 | 696,266 | (1,050,287) | (1,083,494) |

| ㈜에코로지스틱스 | 2,192,428 | 1,731,786 | 460,642 | 8,981,038 | 205,941 | 205,941 |

| 포항 아이스퀘어 그린테크 제1호 벤처투자조합 | 10,651,870 | 55,382 | 10,596,488 | 3,104 | 730,081 | 730,081 |

| 상해예커환경과학유한공사(*2) | - | - | - | 2,222,584 | 187,903 | 197,511 |

| ㈜에코프로에이치엔(*1) | 183,953,226 | 97,576,950 | 86,376,276 | 218,237,745 | 32,250,042 | 32,227,129 |

2) 전기

| (단위: 천원) |

|

기업명 |

자산 |

부채 |

자본 |

매출 |

당기손익 |

총포괄손익 |

|---|---|---|---|---|---|---|

| ㈜에코프로비엠(*1) | 1,425,857,752 | 829,712,539 | 596,145,213 | 1,485,628,624 | 97,789,789 | 94,468,129 |

| ㈜에코프로이노베이션 | 646,734,583 | 237,423,389 | 409,311,194 | 47,157,640 | 226,921,951 | 226,236,651 |

| ㈜에코프로지이엠 | 372,583,901 | 304,283,281 | 68,300,620 | 342,888,306 | (22,979,543) | (22,979,543) |

| ㈜에코프로에이피 | 43,498,259 | 33,652,562 | 9,845,697 | 4,543,154 | 108,879 | (43,182) |

| ㈜에코프로씨엔지 | 70,889,852 | 33,506,888 | 37,382,964 | - | (1,986,736) | (2,143,110) |

| ㈜아이스퀘어벤처스 | 4,510,116 | 300,196 | 4,209,920 | 536,703 | (443,960) | (443,960) |

| ㈜에코로지스틱스 | 1,259,341 | 1,004,640 | 254,701 | 1,298,732 | (43,309) | (43,309) |

| 포항 아이스퀘어 그린테크 제1호 벤처투자조합 | 3,997,343 | 130,935 | 3,866,408 | 1,136 | (133,592) | (133,592) |

| 상해예커환경과학유한공사 | 931,293 | 904,212 | 27,081 | 141,402 | (63,348) | (56,804) |

| ㈜에코프로에이치엔(*1) | 128,972,658 | 66,212,782 | 62,759,876 | 25,139,068 | 1,780,536 | 1,406,973 |

| (*1) | 연결재무정보입니다. |

| (*2) | ㈜에코프로에이치엔에 매각하기 전에 발생한 손익입니다. |

1.3 연결대상범위의 변동

당기에 신규로 연결재무제표에 포함된 종속기업의 현황은 다음과 같습니다.

|

기업명 |

사 유 |

|---|---|

| EcoPro Global Hungary Zrt. | 연결회사의 종속기업인 ㈜에코프로글로벌이 신규 출자했습니다. |

2. 중요한 회계정책

다음은 연결재무제표 작성에 적용된 중요한 회계정책입니다. 이러한 정책은 별도의 언급이 없다면, 표시된 회계기간에 계속적으로 적용됩니다.

2.1 재무제표 작성기준

연결회사의 연결재무제표는 한국채택국제회계기준(이하 기업회계기준)에 따라 작성됐습니다. 한국채택국제회계기준은 국제회계기준위원회("IASB")가 발표한 기준서와해석서 중 대한민국이 채택한 내용을 의미합니다.

연결재무제표는 다음을 제외하고는 역사적 원가에 기초하여 작성하였습니다.

| - | 특정 금융자산과 금융부채(파생상품 포함) |

| - | 순공정가치로 측정하는 소유주 분배 자산집단 |

| - | 확정급여제도와 공정가치로 측정하는 사외적립자산 |

한국채택국제회계기준은 연결재무제표 작성 시 중요한 회계추정의 사용을 허용하고 있으며, 회계정책을 적용함에 있어 경영진의 판단을 요구하고 있습니다. 보다 복잡하고 높은 수준의 판단이 필요한 부분이나 중요한 가정 및 추정이 필요한 부분은 주석 3에서 설명하고 있습니다.

2.2 회계정책과 공시의 변경

2.2.1 연결회사가 채택한 제ㆍ개정 기준서 및 해석서

연결회사는 2022년 1월 1일로 개시하는 회계기간부터 다음의 제ㆍ개정 기준서 및 해석서를 신규로 적용하였습니다.

(1) 기업회계기준서 제1116호 '리스' 개정 - 2021년 6월 30일 후에도 제공되는 코로나19 관련 임차료 할인 등

코로나19의 직접적인 결과로 발생한 임차료 할인 등이 리스변경에 해당하는지 평가하지 않을 수 있도록 하는 실무적 간편법의 적용대상이 2022년 6월 30일 이전에 지급하여야 할 리스료에 영향을 미치는 리스료 감면으로 확대되었습니다. 리스이용자는 비슷한 상황에서 특성이 비슷한 계약에 실무적 간편법을 일관되게 적용해야 합니다. 해당 기준서의 개정이 재무제표에 미치는 중요한 영향은 없습니다.

(2) 기업회계기준서 제1103호 '사업결합' 개정 - 개념체계의 인용

사업결합 시 인식할 자산과 부채의 정의를 개정된 재무보고를 위한 개념체계를 참조하도록 개정되었으나, 기업회계기준서 제1037호 '충당부채, 우발부채 및 우발자산' 및 해석서 제2121호 '부담금'의 적용범위에 포함되는 부채 및 우발부채에 대해서는 해당 기준서를 적용하도록 예외를 추가하고, 우발자산이 취득일에 인식되지 않는다는 점을 명확히 하였습니다. 해당 기준서의 개정이 재무제표에 미치는 중요한 영향은없습니다.

(3) 기업회계기준서 제1016호 '유형자산' 개정 - 의도한 사용 전의 매각금액

기업이 자산을 의도한 방식으로 사용하기 전에 생산된 품목의 판매에서 발생하는 수익을 생산원가와 함께 당기손익으로 인식하도록 요구하며, 유형자산의 취득원가에서차감하는 것을 금지하고 있습니다. 해당 기준서의 개정이 재무제표에 미치는 중요한 영향은 없습니다.

(4) 기업회계기준서 제1037호 '충당부채, 우발부채 및 우발자산' 개정 - 손실부담계약: 계약이행원가

손실부담계약을 식별할 때 계약이행원가의 범위를 계약 이행을 위한 증분원가와 계약 이행에 직접 관련되는 다른 원가의 배분이라는 점을 명확히 하였습니다. 해당 기준서의 개정이 재무제표에 미치는 중요한 영향은 없습니다.

(5) 한국채택국제회계기준 연차개선 2018-2020

한국채택국제회계기준 연차개선 2018-2020은 2022년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 해당 기준서의 개정이 재무제표에 미치는 중요한 영향은 없습니다.

·기업회계기준서 제1101호 '한국채택국제회계기준의 최초 채택': 최초채택기업인 종속기업

·기업회계기준서 제1109호 '금융상품': 금융부채 제거 목적의 10% 테스트 관련 수수료

·기업회계기준서 제1041호 '농림어업': 공정가치 측정

2.2.2 연결회사가 적용하지 않은 제ㆍ개정 기준서 및 해석서

제정 또는 공표되었으나 시행일이 도래하지 않아 적용하지 아니한 제ㆍ개정 기준서 및 해석서는 다음과 같습니다.

(1) 기업회계기준서 제1001호 '재무제표 표시' 개정 - 부채의 유동/비유동 분류

보고기간말 현재 존재하는 실질적인 권리에 따라 유동 또는 비유동으로 분류되며, 부채의 결제를 연기할 수 있는 권리의 행사가능성이나 경영진의 기대는 고려하지 않습니다. 또한, 부채의 결제에 자기지분상품의 이전도 포함되나, 복합금융상품에서 자기지분상품으로 결제하는 옵션이 지분상품의 정의를 충족하여 부채와 분리하여 인식된경우는 제외됩니다. 동 개정사항은 2024년 1월 1일 이후 시작하는 회계연도부터 적용될 예정이며, 조기적용이 허용됩니다. 연결회사는 동 개정으로 인한 재무제표의 영향을 검토 중에 있습니다.

(2) 기업회계기준서 제1001호 '재무제표 표시' - '회계정책'의 공시

중요한 회계정책 정보를 정의하고 이를 공시하도록 하였습니다. 동 개정 사항은 2023년 1월 1일 이후 최초로 시작하는 회계연도부터 적용되며 조기적용이 허용됩니다. 연결회사는 동 개정으로 인한 재무제표의 영향을 검토 중에 있습니다.

(3) 기업회계기준서 제1008호 '회계정책, 회계추정의 변경 및 오류' - '회계추정'의 정의

회계추정을 정의하고, 회계정책의 변경과 구별하는 방법을 명확히 하였습니다. 동 개정 사항은 2023년 1월 1일 이후 최초로 시작하는 회계연도부터 적용되며 조기적용이허용됩니다. 연결회사는 동 개정으로 인해 재무제표에 중요한 영향은 없을 것으로 예상하고 있습니다.

(4) 기업회계기준서 제1012호 '법인세' - 단일거래에서 생기는 자산과 부채에 대한 이연법인세

자산 또는 부채가 최초로 인식되는 거래의 최초 인식 예외 요건에 거래시점 동일한 가산할 일시적차이와 차감할 일시적차이를 발생시키지 않는 거래라는 요건을 추가하였습니다. 동 개정사항은 2023년 1월 1일 이후 시작하는 회계연도부터 적용하며, 조기적용이 허용됩니다. 연결회사는 동 개정으로 인해 재무제표에 중요한 영향은 없을 것으로 예상하고 있습니다.

(5) 기업회계기준서 제1001호 '재무제표 표시' - 행사가격 조정 조건이 있는 금융부채 평가손익 공시

발행자의 주가 변동에 따라 행사가격이 조정되는 조건이 있는 금융상품의 전부나 일부가 금융부채로 분류되는 경우 그 금융부채의 장부금액과 관련 손익을 공시하도록 하였습니다. 동 개정사항은 2023년 1월 1일 이후 시작하는 회계연도부터 적용하며, 조기적용이 허용됩니다. 연결회사는 동 개정으로 인해 재무제표에 중요한 영향은 없을 것으로 예상하고 있습니다.

2.3 연결

연결회사는 기업회계기준서 제1110호 '연결재무제표'에 따라 연결재무제표를 작성하고 있습니다.

(1) 종속기업

종속기업은 지배기업이 지배하고 있는 모든 기업입니다. 연결회사가 투자한 기업에 관여해서 변동이익에 노출되거나 변동이익에 대한 권리가 있고, 투자한 기업에 대해 자신의 힘으로 그러한 이익에 영향을 미칠 능력이 있는 경우, 해당 기업을 지배한다고 판단합니다. 종속기업은 연결회사가 지배하게 되는 시점부터 연결재무제표에 포함되며, 지배력을 상실하는 시점에 연결재무제표에서 제외됩니다.

연결회사의 사업결합은 취득법으로 회계처리 됩니다. 이전대가는 취득일의 공정가치로 측정하고, 사업결합으로 취득한 식별가능한 자산ㆍ부채 및 우발부채는 취득일의 공정가치로 최초 측정하고 있습니다. 연결회사는 청산 시 순자산의 비례적 몫을 제공하는 비지배지분을 사업결합 건별로 판단하여 피취득자의 순자산 중 비례적 지분 또는 공정가치로 측정합니다. 그 밖의 비지배지분은 다른 기준서의 요구사항이 없다면 공정가치로 측정합니다. 취득 관련 원가는 발생 시 당기비용으로 인식됩니다.

영업권은 이전대가, 피취득자에 대한 비지배지분의 금액과 취득자가 이전에 보유하고 있던 피취득자에 대한 지분의 취득일의 공정가치 합계액이 취득한 식별가능한 순자산을 초과하는 금액으로 인식됩니다. 이전대가 등이 취득한 종속기업 순자산의 공정가액보다 작다면, 그 차액은 당기손익으로 인식됩니다.

연결회사 내의 기업간에 발생하는 거래로 인한 채권, 채무의 잔액, 수익과 비용 및 미실현이익 등은 제거됩니다. 또한 종속기업의 회계정책은 연결회사에서 채택한 회계정책을 일관성 있게 적용하기 위해 차이가 나는 경우 수정됩니다.

지배력의 상실을 발생시키지 않는 비지배지분과의 거래는 비지배지분의 조정금액과 지급 또는 수취한 대가의 공정가치의 차이를 지배기업의 소유주에게 귀속되는 자본으로 직접 인식합니다.

연결회사가 종속기업에 대해 지배력을 상실하는 경우, 보유하고 있는 해당 기업의 잔여 지분은 동 시점에 공정가치로 재측정되며, 관련 차액은 당기손익으로 인식됩니다.

(2) 관계기업

관계기업은 연결회사가 유의적 영향력을 보유하는 기업이며, 관계기업 투자는 최초에 취득원가로 인식하며 이후 지분법을 적용합니다. 연결회사와 관계기업 간의 거래에서 발생한 미실현이익은 연결회사의 관계기업에 대한 지분에 해당하는 부분만큼 제거됩니다. 관계기업의 손실 중 연결회사의 지분이 관계기업에 대한 투자지분(순투자의 일부를 구성하는 장기투자지분 포함)과 같거나 초과하는 경우에는 지분법 적용을 중지합니다. 단, 연결회사의 지분이 영(0)으로 감소된 이후 추가 손실분에 대하여 연결회사에 법적-의제의무가 있거나, 관계기업을 대신하여 지급하여야 하는 경우, 그 금액까지만 손실과 부채로 인식합니다. 또한 관계기업 투자에 대한 객관적인 손상의 징후가 있는 경우 관계기업 투자의 회수가능액과 장부금액과의 차이는 손상차손으로 인식됩니다. 연결회사는 지분법을 적용하기 위하여 관계기업의 재무제표를 이용할 때, 유사한 상황에서 발생한 동일한 거래나 사건에 대하여 연결회사가 적용하는 회계정책과 동일한 회계정책이 적용되었는지 검토하여 필요한 경우 관계기업의 재무제표를 조정합니다.

2.4 외화환산

(1) 기능통화의 표시

연결회사는 연결회사 내 개별기업의 재무제표에 포함되는 항목들을 각각의 영업활동이 이뤄지는 주된 경제 환경에서의 통화("기능통화")를 적용하여 측정하고 있습니다. 지배기업의 기능통화는 대한민국 원화이며, 연결재무제표 또한 대한민국 원화로 표시하고 있습니다.

(2) 표시통화로의 환산

연결회사의 표시통화와 다른 기능통화를 가진 모든 연결회사의 재무제표에 대해서는다음의 방법으로 환산하고 있습니다.

- 자산과 부채는 보고기간말의 마감 환율

- 수익과 비용은 해당 기간의 평균 환율

- 자본은 역사적 환율

- 환산에서 발생하는 외환 차이는 기타포괄손익으로 인식

(3) 외화거래와 보고기간말의 환산

외화거래는 거래일의 환율 또는 재측정되는 항목인 경우 평가일의 환율을 적용한 기능통화로 인식됩니다. 외화거래의 결제나 화폐성 외화 자산ㆍ부채의 환산에서 발생하는 외환차이는 당기손익으로 인식됩니다.

차입금과 관련된 외환차이는 손익계산서에 금융원가로 표시되며, 다른 외환차이는 기타수익 또는 기타비용에 표시됩니다.

비화폐성 금융자산ㆍ부채로부터 발생하는 외환차이는 공정가치 변동손익의 일부로 보아 기타포괄손익-공정가치 측정 지분상품의 외환차이는 기타포괄손익에 포함하여인식됩니다.

2.5 금융자산

(1) 분류

연결회사는 다음의 측정 범주로 금융자산을 분류합니다.

- 당기손익-공정가치 측정 금융자산

- 기타포괄손익-공정가치 측정 금융자산

- 상각후원가 측정 금융자산

금융자산은 금융자산의 관리를 위한 사업모형과 금융자산의 계약상 현금흐름 특성에근거하여 분류합니다.

공정가치로 측정하는 금융자산의 손익은 당기손익 또는 기타포괄손익으로 인식합니다. 채무상품에 대한 투자는 해당 자산을 보유하는 사업모형에 따라 그 평가손익을 당기손익 또는 기타포괄손익으로 인식합니다. 연결회사는 금융자산을 관리하는 사업모형을 변경하는 경우에만 채무상품을 재분류합니다.

단기매매항목이 아닌 지분상품에 대한 투자는 최초 인식시점에 후속적인 공정가치 변동을 기타포괄손익으로 표시할 것을 지정하는 취소불가능한 선택을 할 수 있습니다. 지정되지 않은 지분상품에 대한 투자의 공정가치 변동은 당기손익으로 인식합니다.

(2) 측정

연결회사는 최초 인식시점에 금융자산을 공정가치로 측정하며, 당기손익-공정가치 측정 금융자산이 아닌 경우에 해당 금융자산의 취득과 직접 관련되는 거래원가는 공정가치에 가산합니다. 당기손익-공정가치 측정 금융자산의 거래원가는 당기손익으로 비용처리합니다.

내재파생상품을 포함하는 복합계약은 계약상 현금흐름이 원금과 이자로만 구성되어 있는지를 결정할 때 해당 복합계약 전체를 고려합니다.

① 채무상품

금융자산의 후속적인 측정은 금융자산의 계약상 현금흐름 특성과 그 금융자산을 관리하는 사업모형에 근거합니다. 연결회사는 채무상품을 다음의 세 범주로 분류합니다.

(가) 상각후원가

계약상 현금흐름을 수취하기 위해 보유하는 것이 목적인 사업모형 하에서 금융자산을 보유하고, 계약상 현금흐름이 원리금만으로 구성되어 있는 자산은 상각후원가로 측정합니다. 상각후원가로 측정하는 금융자산으로서 위험회피관계의 적용 대상이 아닌 금융자산의 손익은 해당 금융자산을 제거하거나 손상할 때 당기손익으로 인식합니다. 유효이자율법에 따라 인식하는 금융자산의 이자수익은 '금융수익'에 포함됩니다.

(나) 기타포괄손익-공정가치 측정 금융자산

계약상 현금흐름의 수취와 금융자산의 매도 둘 다를 통해 목적을 이루는 사업모형 하에서 금융자산을 보유하고, 계약상 현금흐름이 원리금만으로 구성되어 있는 금융자산은 기타포괄손익-공정가치로 측정합니다. 손상차손(환입)과 이자수익 및 외환손익을 제외하고는, 공정가치로 측정하는 금융자산의 평가손익은 기타포괄손익으로 인식합니다. 금융자산을 제거할 때에는 인식한 기타포괄손익누계액을 자본에서 당기손익으로 재분류합니다. 유효이자율법에 따라 인식하는 금융자산의 이자수익은 '금융수익'에 포함됩니다. 외환손익은 '기타수익' 또는 '기타비용'으로 표시하고 손상차손은 '기타비용'으로 표시합니다.

(다) 당기손익-공정가치 측정 금융자산

상각후원가 측정이나 기타포괄손익-공정가치 측정 금융자산이 아닌 채무상품은 당기손익-공정가치로 측정됩니다. 위험회피관계가 적용되지 않는 당기손익-공정가치 측정 채무상품의 손익은 당기손익으로 인식하고 발생한 기간에 연결포괄손익계산서에 '기타수익' 또는 '기타비용'으로 표시합니다.

② 지분상품

연결회사는 모든 지분상품에 대한 투자를 후속적으로 공정가치로 측정합니다. 공정가치 변동을 기타포괄손익으로 표시할 것을 선택한 장기적 투자목적 또는 전략적 투자목적의 지분상품에 대해 기타포괄손익으로 인식한 금액은 해당 지분상품을 제거할때에도 당기손익으로 재분류하지 않습니다. 이러한 지분상품에 대한 배당수익은 연결회사가 배당을 받을 권리가 확정된 때 '금융수익'으로 당기손익으로 인식합니다.

당기손익-공정가치로 측정하는 금융자산의 공정가치 변동은 연결포괄손익계산서에 '기타수익' 또는 '기타비용으로 표시합니다. 기타포괄손익-공정가치로 측정하는 지분상품에 대한 손상차손(환입)은 별도로 구분하여 인식하지 않습니다.

(3) 손상

연결회사는 미래전망정보에 근거하여 상각후원가로 측정하거나 기타포괄손익-공정가치로 측정하는 채무상품에 대한 기대신용손실을 평가합니다. 손상 방식은 신용위험의 유의적인 증가 여부에 따라 결정됩니다. 단, 매출채권에 대해 연결회사는 채권의 최초 인식시점부터 전체기간 기대신용손실을 인식하는 간편법을 적용합니다.

(4) 인식과 제거

금융자산의 정형화된 매입 또는 매도는 매매일에 인식하거나 제거합니다. 금융자산은 현금흐름에 대한 계약상 권리가 소멸하거나 금융자산을 양도하고 소유에 따른 위험과 보상의 대부분을 이전한 경우에 제거됩니다.

연결회사가 금융자산을 양도한 경우라도 채무자의 채무불이행시의 소구권 등으로 양도한 금융자산의 소유에 따른 위험과 보상의 대부분을 연결회사가 보유하는 경우에는 이를 제거하지 않고 그 양도자산 전체를 계속하여 인식하되, 수취한 대가를 금융부채로 인식합니다. 해당 금융부채는 연결재무상태표에 '차입금'으로 분류하고 있습니다.

(5) 금융상품의 상계

금융자산과 부채는 인식한 자산과 부채에 대해 법적으로 집행가능한 상계권리를 현재 보유하고 있고, 순액으로 결제하거나 자산을 실현하는 동시에 부채를 결제할 의도를 가지고 있을 때 상계하여 연결재무상태표에 순액으로 표시합니다. 법적으로 집행가능한 상계권리는 미래사건에 좌우되지 않으며, 정상적인 사업과정의 경우와 채무불이행의 경우 및 지급불능이나 파산의 경우에도 집행가능한 것을 의미합니다.

2.6 파생상품

파생상품은 파생상품 계약 체결 시점에 공정가치로 최초 인식되며 이후 공정가치로 재측정됩니다. 위험회피회계의 적용 요건을 충족하지 않는 파생상품의 공정가치 변동은 거래의 성격에 따라 '기타수익(비용)' 또는 금융수익(비용)'으로 연결포괄손익계산서에 인식됩니다.

2.7 매출채권

매출채권은 유의적인 금융요소를 포함하지 않는 경우에는 무조건적인 대가의 금액으로 최초 인식합니다. 매출채권은 후속적으로 유효이자율법을 적용한 상각후원가에 손실충당금을 차감하여 측정됩니다.

2.8 재고자산

재고자산은 원가와 순실현가능가치 중 작은 금액으로 표시되고, 재고자산의 원가는 총평균법에 따라 결정됩니다.

2.9 유형자산

유형자산은 원가에서 감가상각누계액과 손상차손누계액을 차감하여 표시됩니다. 역사적 원가는 자산의 취득에 직접적으로 관련된 지출을 포함합니다.

토지를 제외한 자산은 취득원가에서 잔존가치를 제외하고, 다음의 추정 경제적 내용연수에 걸쳐 정액법으로 상각됩니다.

|

과 목 |

추정 내용연수 |

|---|---|

|

건물 |

20년 |

|

구축물 |

5, 20년 |

|

기계장치 |

10년 |

| 기타의유형자산 | 5년 |

유형자산의 감가상각방법과 잔존가치 및 경제적 내용연수는 매 회계연도 말에 재검토되고 필요한 경우 추정의 변경으로 조정됩니다.

2.10 차입원가

적격자산을 취득 또는 건설하는데 발생한 차입원가는 해당 자산을 의도된 용도로 사용할 수 있도록 준비하는 기간 동안 자본화되고, 적격자산을 취득하기 위한 특정 목적 차입금의 일시적 운용에서 발생한 투자수익은 당 회계기간 동안 자본화 가능한 차입원가에서 차감됩니다. 기타 차입원가는 발생기간에 비용으로 인식됩니다.

2.11 정부보조금

정부보조금은 보조금의 수취와 정부보조금에 부가된 조건의 준수에 대한 합리적인 확신이 있을 때 공정가치로 인식됩니다. 자산관련보조금은 자산의 장부금액을 계산할 때 차감하여 표시되며, 수익관련보조금은 이연하여 정부보조금의 교부 목적과 관련된 비용에서 차감하여 표시됩니다.

2.12 무형자산

영업권은 주석 2.3 (1)에서 설명한 방식으로 측정되며, 원가에서 손상차손누계액을 차감한 금액으로 표시되고 있습니다.

영업권을 제외한 무형자산은 역사적 원가로 최초 인식되고, 원가에서 상각누계액과 손상차손누계액을차감한 금액으로 표시됩니다.

내부적으로 창출한 무형자산인 개발비는 기술적 실현가능성, 미래경제적효익 등을 포함한 자산 인식요건이 충족된 시점 이후에 발생한 지출금액의 합계입니다. 회원권은 이용 가능 기간에 대하여 예측가능한 제한이 없으므로 내용연수가 한정되지 않아 상각되지 않습니다. 한정된 내용연수를 가지는 다음의 무형자산은 추정내용연수동안정액법으로 상각됩니다.

|

과 목 |

추정 내용연수 |

|---|---|

| 개발비 | 10년 |

| 산업재산권 | 5년 |

|

소프트웨어 |

5년 |

| 기타의무형자산 |

10년 |

연결회사는 신제품, 신기술 등의 개발원가 중 개별적으로 식별가능하고, 미래의 경제적 효익이 유입될 가능성이 매우 높은 원가는 개발비로 계상하고, 관련 제품 등의 판매 또는 사용이 가능한 시점부터 상각하고 있으며, 이전 단계에서 발생한 지출은 연구개발비로 보아 당기 비용처리하고 있습니다.

2.13 비금융자산의 손상

영업권이나 내용연수가 비한정인 무형자산에 대하여는 매년, 상각대상 자산에 대하여는 자산손상을 시사하는 징후가 있을 때 손상검사를 수행하고 있습니다. 손상차손은 회수가능액(사용가치 또는 처분부대원가를 차감한 공정가치 중 높은 금액)을 초과하는 장부금액만큼 인식되고 영업권 이외의 비금융자산에 대한 손상차손은 매 보고기간말에 환입가능성이 검토됩니다.

2.14 매입채무와 기타채무

매입채무와 기타채무는 연결회사가 보고기간말 전에 재화나 용역을 제공받았으나 지급되지 않은 부채입니다. 해당 채무는 무담보이며, 보통 인식 후 45일 이내에 지급됩니다. 매입채무와 기타채무는 지급기일이 보고기간 후 12개월 후가 아니라면 유동부채로 표시되었습니다. 해당 채무들은 최초에 공정가치로 인식되고 후속적으로 유효이자율법을 적용한 상각후원가로 측정됩니다.

2.15 금융부채

(1) 분류 및 측정

주로 단기간 내에 재매입할 목적으로 부담하는 금융부채는 단기매매금융부채로 분류됩니다. 또한, 위험회피회계의 수단으로 지정되지 않은 파생상품이나 금융상품으로부터 분리된 내재파생상품도 단기매매금융부채로 분류됩니다.

당기손익-공정가치 측정 금융부채, 금융보증계약, 금융자산의 양도가 제거조건을 충족하지 못하는 경우에 발생하는 금융부채를 제외한 모든 비파생금융부채는 상각후원가로 측정하는 금융부채로 분류되고 있으며, 연결재무상태표 상 '매입채무' 기타금융부채', '차입금' 등으로 표시됩니다.

(2) 제거

금융부채는 계약상 의무가 이행, 취소 또는 만료되어 소멸되거나 기존 금융부채의 조건이 실질적으로 변경된 경우에 연결재무상태표에서 제거됩니다. 소멸하거나 제3자에게 양도한 금융부채의 장부금액과 지급한 대가(양도한 비현금자산이나 부담한 부채를 포함)의 차액은 당기손익으로 인식합니다.

2.16 금융보증계약

연결회사가 제공한 금융보증계약은 최초에 공정가치로 인식하고, 이후 다음 중 큰 금액으로 측정합니다.

(1) 금융상품의 손상규정에 따라 산정한 손실충당금

(2) 최초 인식금액에서 기업회계기준서 제1115호에 따라 인식한 이익누계액을 차감한 금액

관련 부채는 재무상태표에서 '기타금융부채'로 표시되었습니다.

연결회사는 관계회사에 무상으로 제공한 금융보증계약을 일시에 비용으로 인식하고 있습니다.

2.17 복합금융상품

연결회사가 발행한 복합금융상품은 보유자의 선택에 의해 지분상품으로 전환될 수 있는 전환사채입니다.

동 복합금융상품의 부채요소는 최초에 동일한 조건의 전환권이 없는 금융부채의 공정가치로 인식하고, 이후 전환일 또는 만기일까지 상각후원가로 측정합니다. 자본요소는 복합금융상품 전체의 공정가치와 부채요소의 공정가치의 차이로 최초 인식되며, 후속적으로 재측정되지 아니합니다. 복합금융상품의 발행과 직접적으로 관련된 거래원가는 부채요소와 자본요소의 최초 인식 금액에 비례하여 배분됩니다.

2.18 충당부채

과거사건의 결과로 현재의 법적의무나 의제의무가 존재하고, 그 의무를 이행하기 위한 자원의 유출가능성이 높으며, 당해 금액의 신뢰성 있는 추정이 가능한 경우 판매보증충당부채, 복구충당부채 및 소송충당부채 등을 인식하고 있습니다. 충당부채는 의무를 이행하기 위하여 예상되는 지출액의 현재가치로 측정되며, 시간경과로 인한 충당부채의 증가는 이자비용으로 인식됩니다.

2.19 당기법인세 및 이연법인세

법인세비용은 당기법인세와 이연법인세로 구성됩니다. 법인세는 기타포괄손익이나 자본에 직접 인식된 항목과 관련된 금액은 해당 항목에서 직접 인식하며, 이를 제외하고는 당기손익으로 인식됩니다.

당기법인세비용은 보고기간말 현재 제정되었거나 실질적으로 제정된 세법에 근거하여 측정합니다. 경영진은 적용 가능한 세법 규정이 해석에 따라 달라질 수 있는 상황에 대하여 연결회사가 세무신고 시 적용한 세무정책에 대하여 주기적으로 평가하고 있으며, 세무당국이 불확실한 법인세 처리를 수용할 가능성이 높은지 고려합니다. 연결회사는 법인세 측정 시 가장 가능성이 높은 금액 또는 기댓값 중 불확실성의 해소를 더 잘 예측할 것으로 예상되는 방법을 사용하여 불확실성의 영향을 반영합니다.

이연법인세는 자산과 부채의 장부금액과 세무기준액의 차이로 발생하는 일시적차이에 대하여 장부금액을 회수하거나 결제할 때의 예상 법인세효과로 인식됩니다. 다만,사업결합 이외의 거래에서 자산ㆍ부채를 최초로 인식할 때 발생하는 이연법인세자산과 부채는 그 거래가 회계이익이나 과세소득에 영향을 미치지 않는다면 인식되지 않습니다.

이연법인세자산은 차감할 일시적차이가 사용될 수 있는 미래 과세소득의 발생가능성이 높은 경우에 인식됩니다.

종속기업, 관계기업 및 공동기업 투자지분과 관련된 가산할 일시적차이에 대해 소멸시점을 통제할 수 있고 예측가능한 미래에 일시적차이가 소멸하지 않을 가능성이 높은 경우를 제외하고 이연법인세부채를 인식하고 있습니다. 또한 이러한 자산으로부터 발생하는 차감할 일시적차이에 대하여 일시적차이가 예측가능한 미래에 소멸할 가능성이 높고 일시적차이가 사용될 수 있는 과세소득이 발생할 가능성이 높은 경우에만 이연법인세자산을 인식하고 있습니다.

이연법인세자산과 부채는 법적으로 당기법인세자산과 당기법인세부채를 상계할 수 있는 권리를 연결회사가 보유하고 있고, 이연법인세자산과 부채가 동일한 과세당국에 의해서 부과되는 법인세와 관련된 경우에 상계합니다. 당기법인세자산과 부채는 법적으로 상계할 수 있는 권리를 연결회사가 보유하고 있고, 순액으로 결제할 의도가있거나 자산을 실현하는 동시에 부채를 결제하려는 의도가 있는 경우에 상계합니다.

2.20 종업원급여

(1) 퇴직급여

연결회사의 퇴직연금제도는 확정급여제도입니다. 확정급여제도는 확정기여제도를 제외한 모든 퇴직연금제도입니다. 일반적으로 확정급여제도는 연령, 근속연수나 급여수준 등의 요소에 의하여 종업원이 퇴직할 때 지급받을 퇴직연금급여의 금액이 확정됩니다. 확정급여제도와 관련하여 연결재무상태표에 계상된 부채는 보고기간말 현재 확정급여채무의 현재가치에서 사외적립자산의 공정가치를 차감한 금액입니다. 확정급여채무는 매년 독립된 보험계리인에 의해 예측단위적립방식에 따라 산정되며, 확정급여채무의 현재가치는 그 지급시점과 만기가 유사한 우량연결회사채의 이자율로 기대미래현금유출액을 할인하여 산정됩니다. 한편, 순확정급여부채와 관련한 재측정요소는 기타포괄손익으로 인식됩니다.

제도개정, 축소 또는 정산이 발생하는 경우, 과거근무원가 또는 정산으로 인한 손익은 당기손익으로 인식됩니다.

(2) 주식기준보상

종업원에게 부여한 주식결제형 주식기준보상은 부여일에 지분상품의 공정가치로 측정되며, 가득기간에 걸쳐 종업원 급여비용으로 인식됩니다. 가득될 것으로 예상되는 지분상품의 수량은 매 보고기간말에 비시장성과조건을 고려하여 재측정되며, 당초 추정치로부터의 변동액은 당기손익과 자본으로 인식됩니다.

주식선택권의 행사시점에 신주를 발행할 때 직접적으로 관련되는 거래비용을 제외한순유입액은 자본금(명목가액)과 주식발행초과금으로 인식됩니다.

(3) 장기종업원급여

연결회사 내 일부 기업들은 장기 근속 임직원에게 장기종업원급여를 제공하고 있습니다. 이 급여를 받을 수 있는 권리는 주로 10년 이상의 장기간 근무한 임직원에게만 주어집니다. 장기종업원급여는 확정급여제도와 동일한 방법으로 측정되며, 근무원가, 장기종업원급여부채의 순이자 및 재측정요소는 당기손익으로 인식됩니다. 또한, 이러한 부채는 매년 독립적이고 적격한 보험계리사에 의해 평가됩니다.

2.21 수익인식

(1) 재화의 판매

연결회사는 2차전지소재를 제조하여 판매합니다. 제품이 고객에게 인도되고, 고객이그 제품을 판매하기 위한 유통망과 가격에 대한 모든 재량을 가지며, 고객의 제품 인수에 영향을 미칠 수 있는 이행되지 않은 의무가 남아있지 않은 시점에서 제품에 대한 통제가 이전된 것으로 보아 매출을 인식합니다. 제품을 특정한 위치에 선적하고, 진부화와 손실 위험이 고객에게 이전되며, 고객이 매출계약에 따라 제품을 인수하거나 인수기한이 만료되거나 연결회사가 인수의 모든 조건을 충족하였다는 객관적인 증거를 입수하는 시점에 제품이 인도된 것으로 봅니다. 계약에 금융요소는 없는 것으로 간주합니다.

수취채권은 재화를 인도하였을 때 인식합니다. 이는 재화를 인도하는 시점부터는 시간이 지나기만 하면 대가를 지급받게 되므로 대가를 받을 무조건적인 권리가 생기기 때문입니다.

(2) 주문 제작 장비

연결회사의 대기오염방지 및 친환경소재 사업부문은 고객이 주문한 특수기계를 제작하여 판매하고 있고, 일반적으로 X년의 제작 기간이 소요됩니다.

기업이 의무를 수행하여 만든 자산이 기업 자체에는 대체용도가 없고, 지금까지 의무수행을 완료한 부분에 대해 집행 가능한 지급청구권이 기업에 있어야 진행기준을 적용하여 수익을 인식합니다. 연결회사는 계약 조건을 분석한 결과, 지금까지 수행을 완료한 부분에 대해 집행 가능한 지급청구권이 있다고 판단되어 의무를 수행하는 기간에 걸쳐 수익으로 인식합니다.

2.22 리스

(1) 리스이용자

연결회사는 다양한 부동산, 자동차 등을 리스하고 있습니다. 리스계약은 일반적으로 1~10년의 고정기간으로 체결되지만 아래 (2)에서 설명하는 연장선택권이 있을 수 있습니다.

리스조건은 개별적으로 협상되며 다양한 계약조건을 포함합니다. 리스계약에 따라 부과되는 다른 제약은 없지만 리스자산을 차입금의 담보로 제공할 수는 없습니다.

연결회사는 계약이 집행가능한 기간 내에서 해지불능기간에 리스이용자가 연장선택권을 행사할 것이 상당히 확실한 경우의 그 대상기간과 종료선택권을 행사하지 않을 것이 상당히 확실한 경우의 그 대상기간을 포함하여 리스기간을 산정합니다. 연결회사는 리스이용자와 리스제공자가 각각 다른 당사자의 동의 없이 종료할 수 있는 권리가 있는 경우 계약을 종료할 때 부담할 경제적 불이익을 고려하여 집행가능한 기간을산정합니다.

리스에서 생기는 자산과 부채는 최초에 현재가치기준으로 측정합니다. 리스부채는 고정리스료(실질적인 고정리스료 포함)의 순현재가치를 포함합니다.

리스의 내재이자율을 쉽게 산정할 수 있는 경우 그 이자율로 리스료를 할인합니다. 내재이자율을 쉽게 산정할 수 없는 경우에는 리스이용자가 비슷한 경제적 환경에서 비슷한 기간에 걸쳐 비슷한 담보로 사용권자산과 가치가 비슷한 자산을 획득하는 데 필요한 자금을 차입한다면 지급해야 할 이자율인 리스이용자의 증분차입이자율을 사용합니다.

연결회사는 증분차입이자율을 다음과 같이 산정합니다.

·가능하다면 개별 리스이용자가 받은 최근 제3자 금융 이자율에 제3자 금융을 받은 이후 재무상태의 변경을 반영

개별 리스이용자가 리스와 비슷한 지급일정을 가진 분할상환 차입금 이자율을 쉽게 관측(최근의 금융 또는 시장 자료를 통해)할 수 있는 경우, 연결회사는 증분차입이자율을 산정할 때 그 이자율을 시작점으로 사용합니다.

각 리스료는 리스부채의 상환과 금융원가로 배분합니다. 금융원가는 각 기간의 리스부채 잔액에 대하여 일정한 기간 이자율이 산출되도록 계산된 금액을 리스기간에 걸쳐 당기손익으로 인식합니다.

사용권자산은 다음 항목들로 구성된 원가로 측정합니다.

·리스부채의 최초 측정금액

·복구원가의 추정치

사용권자산은 리스개시일부터 사용권자산의 내용연수 종료일과 리스기간 종료일 중 이른 날까지의 기간동안 감가상각합니다.

장비 및 차량운반구의 단기리스와 모든 소액자산 리스와 관련된 리스료는 정액 기준에 따라 당기손익으로 인식합니다. 단기리스는 매수선택권 없이 리스기간이 12개월 이하인 리스이며, 소액리스자산은 IT기기와 소액의 사무실 가구로 구성되어 있습니다.

(2) 연장선택권

연결회사 전체에 걸쳐 일부의 부동산 리스계약에 연장선택권을 포함하고 있습니다. 이러한 조건들은 계약 관리 측면에서 운영상의 유연성을 극대화하기 위해 사용됩니다. 보유하고 있는 대부분의 연장선택권은 해당 리스제공자가 아니라 연결회사가 행사할 수 있습니다.

2.23 영업부문

영업부문별 정보는 최고영업의사결정자에게 내부적으로 보고되는 방식에 기초하여 공시됩니다. 최고영업의사결정자는 영업부문에 배부될 자원과 영업부문의 성과를 평가하는데 책임이 있으며, 연결회사는 전략적 의사결정을 수행하는 이사회를 최고의사결정자로 보고 있습니다.

2.24 재무제표 승인

연결회사의 재무제표는 2023년 X월 XX일자로 이사회에서 승인됐으며, 정기주주총회에서 수정승인 될 수 있습니다.

3. 중요한 회계추정 및 가정

연결재무제표 작성에는 미래에 대한 가정 및 추정이 요구되며 경영진은 연결회사의 회계정책을 적용하기 위해 판단이 요구됩니다. 추정 및 가정은 지속적으로 평가되며,과거 경험과 현재의 상황에 비추어 합리적으로 예측가능한 미래의 사건을 고려하여 이루어집니다. 회계추정의 결과가 실제 결과와 동일한 경우는 드물 것이므로 중요한 조정을 유발할 수 있는 유의적인 위험을 내포하고 있습니다.

다음 회계연도에 자산 및 부채 장부금액의 조정에 영향을 미칠 수 있는 경영진 판단과 유의적 위험에 대한 추정 및 가정은 다음과 같습니다. 일부 항목에 대한 유의적인 판단 및 추정에 대한 추가적인 정보는 개별 주석에 포함되어 있습니다.

(1) 기후 관련 위험

연결회사는 기후 관련 및 그 밖의 사업위험에 대한 익스포저를 검토하였으나 당기말 현재 연결회사의 재무실적이나 재무상태에 영향을 미칠 수 있는 위험은 식별되지 않았습니다. 연결회사는 기존 차입금의 약정사항을 충족할 수 있도록 충분한 자금여력을 보유하고 있으며, 영업활동과 지속적인 투자를 뒷받침할 충분한 운전자본 및 자금조달약정을 통한 미사용 자금한도를 보유하고 있습니다.

(2) 영업권의 손상차손

영업권의 손상 여부를 검토하기 위한 현금창출단위의 회수가능액은 순공정가치의 계산에 기초하여 결정됩니다.

(3) 법인세

연결회사의 과세소득에 대한 법인세는 다양한 국가의 세법 및 과세당국의 결정을 적용하여 산정되므로 최종 세효과를 산정하는 데에는 불확실성이 존재합니다(주석 20 참조).

연결회사는 특정 기간동안 과세소득의 일정 금액을 투자, 임금증가 등에 사용하지 않았을 때 세법에서 정하는 방법에 따라 산정된 법인세를 추가로 부담합니다. 따라서, 해당 기간의 당기법인세와 이연법인세를 측정할 때 이에 따른 세효과를 반영하여야 하고, 이로 인해 연결회사가 부담할 법인세는 각 연도의 투자, 임금증가 등의 수준에 따라 달라지므로 최종 세효과를 산정하는 데에는 불확실성이 존재합니다(주석 XX 참조).

(4) 금융상품의 공정가치

활성시장에서 거래되지 않는 금융상품의 공정가치는 원칙적으로 평가기법을 사용하여 결정됩니다. 연결회사는 보고기간말 현재 중요한 시장상황에 기초하여 다양한 평가기법의 선택 및 가정에 대한 판단을 하고 있습니다(주석 6 참조).

(5) 순확정급여부채

순확정급여부채의 현재가치는 보험수리적방식에 의해 결정되는 다양한 요소들 특히 할인율의 변동에 영향을 받습니다(주석 21 참조).

(6) 총계약수익 추정치의 불확실성

총계약수익은 계약을 수행하는 과정에서 공사변경, 보상금, 장려금에 따라 증가하거나 회사의 귀책사유로 완공시기가 지연되어 위약금을 부담함으로써 감소될 수 있으므로 거래가격의 산정은 미래 사건의 결과와 관련된 다양한 불확실성에 영향을 받습니다. 연결회사는 거래가격을 산정할 때에 거래가격 조정의 승인가능성, 연결회사가 성과기준을 충족할 가능성을 고려하며, 관련된 불확실성이 나중에 해소될 때 이미 인식한 누적 수익 금액 중 유의적인 부분을 되돌리지 않을 가능성이 매우 높은 정도까지만 기댓값[또는 가능성이 가장 높은 금액] 방법을 사용하여 추정한 금액의 일부나 전부를 거래가격에 포함합니다.

※ 상세한 주석사항은 2023년 3월 22일 전자공시시스템(https://dart.fss.or.kr)과 당사 홈페이지(https://www.ecopro.co.kr, 홈페이지-투자정보-공시정보-감사/사업보고서)에 공시예정인 당사의 연결감사보고서를 참조하시기 바랍니다.

2. 별도재무제표

1) 재무상태표

| 재 무 상 태 표 | |

| 제 25(당) 기말: 2022년 12월 31일 현재 | |

| 제 24(전) 기말: 2021년 12월 31일 현재 | |

| 주식회사 에코프로 | (단위 : 원) |

| 과 목 | 제 25(당) 기말 | 제 24(전) 기말 |

|---|---|---|

| 자산 | ||

| 유동자산 | 86,356,669,576 | 177,020,398,734 |

| 현금및현금성자산 | 12,942,023,846 | 153,155,733,754 |

| 단기금융상품 | - | 2,500,000,000 |

| 매출채권 | 11,038,142,302 | 4,942,330,000 |

| 기타금융자산 | 7,487,820,241 | 16,355,471,541 |

| 파생상품자산 | 54,828,230,392 | - |

| 기타자산 | 60,452,795 | 66,863,439 |

| 비유동자산 | 766,097,598,715 | 623,330,894,263 |

|

당기손익-공정가치 측정 금융자산 |

1,998,500,000 | 2,248,500,000 |

|

기타포괄손익-공정가치 측정 금융자산 |

3,812,120,204 | 19,410,914,000 |

| 기타금융자산 | 203,177,600 | 142,129,400 |

| 파생상품자산 | - | - |

| 유형자산 | 2,292,809,038 | 1,244,518,405 |

| 사용권자산 | 727,986,424 | 504,513,284 |

| 무형자산 | 2,488,085,084 | 1,598,447,449 |

| 종속기업및관계기업투자 | 754,574,920,365 | 598,181,871,725 |

| 자산 총계 | 852,454,268,291 | 800,351,292,997 |

| 부채 | ||

| 유동부채 | 132,373,416,747 | 28,236,680,327 |

| 기타금융부채 | 5,523,390,112 | 2,434,749,316 |

| 파생상품부채 | 1,587,673,209 | 1,411,659,204 |

| 차입금 | 121,170,509,632 | 10,432,200,911 |

| 기타부채 | 1,879,673,135 | 773,566,083 |

| 당기법인세부채 | 1,958,298,677 | 13,050,230,198 |

| 리스부채 | 253,871,982 | 134,274,615 |

| 비유동부채 | 164,267,607,572 | 207,321,136,940 |

| 차입금 | 78,581,706,950 | 111,442,855,578 |

| 기타금융부채 | 811,672,689 | 9,821,330,112 |

| 파생상품부채 | 3,548,750,000 | 4,259,395,107 |

| 리스부채 | 490,895,279 | 332,012,510 |

| 퇴직급여부채 | 984,415,079 | 3,930,414,951 |

| 장기종업원급여부채 | 88,975,104 | 109,269,998 |

| 이연법인세부채 | 79,761,192,471 | 77,425,858,684 |

| 부채 총계 | 296,641,024,319 | 235,557,817,267 |

| 자본 | ||

| 자본금 | 12,628,762,500 | 11,987,836,000 |

| 주식발행초과금 | 758,523,033,070 | 694,781,518,489 |

| 기타포괄손익누계액 | (74,939,138) | 11,027,445,897 |

| 기타자본항목 | (604,125,601,384) | (606,965,129,445) |

| 이익잉여금 | 388,861,988,924 | 453,961,804,789 |

| 자본 총계 | 555,813,243,972 | 564,793,475,730 |

| 자본과 부채 총계 | 852,454,268,291 | 800,351,292,997 |

2) 손익계산서(포괄손익계산서)

| 포 괄 손 익 계 산 서 | |

| 제 25(당) 기: 2022년 01월 01일부터 2022년 12월 31일까지 | |

| 제 24(전) 기: 2021년 01월 01일부터 2021년 12월 31일까지 | |

| 주식회사 에코프로 | (단위 : 원) |

| 과 목 | 제 25(당) 기 | 제 24(전) 기 |

|---|---|---|

| 영업수익 | 136,091,392,395 | 17,364,371,550 |

| 영업비용 | 21,223,618,103 | 13,202,745,914 |

| 영업이익(손실) | 114,867,774,292 | 4,161,625,636 |

| 기타수익 | 9,670,420,915 | 88,070,809,618 |

| 기타비용 | 189,576,851,529 | 210,546,486,168 |

| 금융수익 | 3,337,483,310 | 1,163,155,814 |

| 금융원가 | 30,532,954,883 | 15,506,628,347 |

| 법인세비용차감전순이익(손실) | (92,234,127,895) | (132,657,523,447) |

| 법인세비용 | (3,678,990,543) | 17,881,226,664 |

| 계속영업 당기순이익(손실) | (88,555,137,352) | (150,538,750,111) |

| 중단영업손익 | - | 535,510,716,682 |

| 당기순이익 | (88,555,137,352) | 384,971,966,571 |

| 기타포괄손익: | ||

| 당기손익으로 재분류되지 않는 항목 | ||

| 순확정급여의 재측정요소 | (163,954,711) | (1,036,984,435) |

| 기타포괄손익-공정가치 측정 지분상품 평가이익 | (11,102,385,035) | 5,222,257,560 |

| 당기 세후 기타포괄손익 | (11,266,339,746) | 4,185,273,125 |

| 당기 총포괄손익 | (99,821,477,098) | 389,157,239,696 |

| 총포괄손익의 귀속: | ||

| 계속영업 총포괄손익 | (99,821,477,098) | (146,287,218,631) |

| 중단영업 총포괄손익 | - | 535,444,458,327 |

| 주당순이익 | ||

| 기본주당순손익 | ||

| 계속영업 기본주당순손익 | (3,620) | (7,170) |

| 중단영업 기본주당순손익 | - | 25,507 |

| 희석주당순손익 | ||

| 계속영업 희석주당순손익 | (3,620) | (7,170) |

| 중단영업 희석주당순손익 | - | 25,507 |

3) 자본변동표

| 자 본 변 동 표 | |

| 제 25(당) 기: 2022년 01월 01일부터 2022년 12월 31일까지 | |

| 제 24(전) 기: 2021년 01월 01일부터 2021년 12월 31일까지 | |

| 주식회사 에코프로 | (단위 : 원) |

| 구 분 | 자본금 | 주식발행초과금 | 기타포괄손익 누계액 |

기타자본항목 | 이익잉여금 | 총자본 |

|---|---|---|---|---|---|---|

| 전기초 잔액 | 11,045,095,500 | 53,229,011,772 | 5,805,188,337 | (4,561,810,965) | 76,701,347,616 | 142,218,832,260 |

| 총포괄손익: | - | |||||

| 당기순이익 | - | - | - | - | 384,971,966,571 | 384,971,966,571 |

| 기타포괄손익 | ||||||

| 순확정급여의 재측정요소 | - | - | - | - | (1,036,984,435) | (1,036,984,435) |

| 기타포괄손익-공정가치 측정 지분상품 평가이익 | - | - | 5,222,257,560 | - | - | 5,222,257,560 |

| 총기타포괄손익 | - | - | 5,222,257,560 | - | (1,036,984,435) | 4,185,273,125 |

| 총포괄손익 | - | - | 5,222,257,560 | - | 383,934,982,136 | 389,157,239,696 |

| 소유주와의 거래: | ||||||

| 종업원 주식보상 제도: | ||||||

| 주식보상비용 | - | - | - | (19,720,572) | 105,637,437 | 85,916,865 |

| 자기주식 교부 | - | - | - | (11,951,901) | - | (11,951,901) |

| 자기주식 취득 | - | - | - | (2,135,573,442) | - | (2,135,573,442) |

| 현금배당 | - | - | - | - | (6,561,447,900) | (6,561,447,900) |

| 주식배당 | 218,714,500 | (1,699,820) | - | - | (218,714,500) | (1,699,820) |

| 인적분할 | (1,913,116,500) | (9,040,963,723) | - | (567,191,584,042) | - | (578,145,664,265) |

| 현물출자 | 2,637,142,500 | 650,595,170,260 | - | (65,564,603,403) | - | 587,667,709,357 |

| 전환사채 자본요소 | - | - | - | 32,520,114,880 | - | 32,520,114,880 |

| 소유주와의거래 총액 | 942,740,500 | 641,552,506,717 | - | (602,403,318,480) | (6,674,524,963) | 33,417,403,774 |

| 전기말 잔액 | 11,987,836,000 | 694,781,518,489 | 11,027,445,897 | (606,965,129,445) | 453,961,804,789 | 564,793,475,730 |

| 당기초 잔액 | 11,987,836,000 | 694,781,518,489 | 11,027,445,897 | (606,965,129,445) | 453,961,804,789 | 564,793,475,730 |

| 전기오류수정(주석 34) | - | - | - | 24,523,055,168 | 34,073,749,078 | 58,596,804,246 |

| 조정후 당기초 | 11,987,836,000 | 694,781,518,489 | 11,027,445,897 | (582,442,074,277) | 488,035,553,867 | 623,390,279,976 |

| 총포괄손익: | - | |||||

| 당기순이익 | - | - | - | - | (88,555,137,352) | (88,555,137,352) |

| 기타포괄손익 | ||||||

| 순확정급여의 재측정요소 | - | - | - | - | (163,954,711) | (163,954,711) |

| 기타포괄손익-공정가치 측정 지분상품 평가이익 | - | - | (11,102,385,035) | - | - | (11,102,385,035) |

| 총기타포괄손익 | - | - | (11,102,385,035) | - | (163,954,711) | (11,266,339,746) |

| 총포괄손익 | - | - | (11,102,385,035) | - | (88,719,092,063) | (99,821,477,098) |

| 소유주와의 거래: | ||||||

| 종업원 주식보상 제도: | ||||||

| 주식보상비용 | - | - | - | - | - | - |

| 자기주식 교부 | - | - | - | - | - | - |

| 자기주식 취득 | - | - | - | (2,326,905,984) | - | (2,326,905,984) |

| 현금배당 | - | - | - | - | (10,216,871,380) | (10,216,871,380) |

| 주식배당 | 237,601,500 | (44,928,650) | - | - | (237,601,500) | (44,928,650) |

| 전환사채의 보통주 전환 | 403,325,000 | 63,786,443,231 | - | (19,356,621,123) | - | 44,833,147,108 |

| 소유주와의거래 총액 | 640,926,500 | 63,741,514,581 | - | (21,683,527,107) | (10,454,472,880) | 32,244,441,094 |

| 당기말 잔액 | 12,628,762,500 | 758,523,033,070 | (74,939,138) | (604,125,601,384) | 388,861,988,924 | 555,813,243,972 |

4) 현금흐름표

| 현 금 흐 름 표 | |

| 제 25(당) 기: 2022년 01월 01일부터 2022년 12월 31일까지 | |

| 제 24(전) 기: 2021년 01월 01일부터 2021년 12월 31일까지 | |

| 주식회사 에코프로 | (단위 : 원) |

| 구 분 | 제 25(당) 기 | 제 24(전) 기 |

|---|---|---|

| 영업활동 현금흐름 | 95,760,564,921 | 6,748,042,370 |

| 영업으로부터 창출된 현금흐름 | 108,728,230,501 | 14,591,884,984 |

| 법인세 납부 | (12,967,665,580) | (7,843,842,614) |

| 투자활동 현금흐름 | (331,629,317,753) | (36,197,260,122) |

| 종속기업및관계기업투자의 취득 | (344,734,795,500) | (21,639,801,720) |

| 종속기업및관계기업투자의 처분 | 585,202,880 | - |

| 유형자산의 취득 | (2,712,392,684) | (1,257,654,093) |

| 무형자산의 취득 | (10,888,319) | (142,730,634) |

| 무형자산의 처분 | 350,430,830 | - |

| 단기금융상품의 취득 | (7,500,000,000) | (17,500,000,000) |

| 단기금융상품의 처분 | 10,000,000,000 | 16,000,000,000 |

| 당기손익-공정가치 측정 금융자산의 취득 | (360,000,000) | (1,598,000,000) |

| 당기손익-공정가치 측정 금융자산의 처분 | 110,000,000 | 600,553,790 |

| 기타포괄손익-공정가치 측정 금융자산의 처분 | 1,364,966,828 | - |

| 기타금융자산의 증가 | (165,000,000,000) | (21,500,000,000) |

| 기타금융자산의 감소 | 174,043,743,850 | 10,000,000,000 |

| 임차보증금의 증가 | (216,210,000) | (133,600,000) |

| 임차보증금의 감소 | 99,161,800 | 16,200,000 |

| 이자수입 | 2,351,462,562 | 957,772,535 |

| 재무활동 현금흐름 | 95,651,854,971 | 134,580,885,966 |

| 보통주 발행의 거래원가 | (73,385,017) | (253,798,560) |

| 차입금의 차입 | 188,600,000,000 | 44,000,000,000 |

| 차입금의 상환 | (77,300,000,000) | (44,000,000,000) |

| 전환사채의 발행 | - | 150,000,000,000 |

| 사채의 발행 | 40,000,000,000 | - |

| 사채의 상환 | (40,000,000,000) | - |

| 리스부채의 원금 상환 | (295,407,204) | (172,059,685) |

| 임대보증금의 증가 | 8,960,000 | - |

| 이자지급 | (2,744,535,444) | (238,095,365) |

| 배당금 지급 | (10,216,871,380) | (6,561,447,900) |

| 자기주식 취득 | (2,326,905,984) | (2,135,573,442) |

| 인적분할로 인한 현금 감소 | - | (6,058,139,082) |

| 현금및현금성자산의 순증가 | (140,216,897,861) | 105,131,668,214 |

| 기초 현금및현금성자산 | 153,155,733,754 | 47,931,996,122 |

| 현금및현금성자산의 환율변동효과 | 3,187,953 | 92,069,418 |

| 기말 현금및현금성자산 | 12,942,023,846 | 153,155,733,754 |

5) 이익잉여금처분계산서(안)

| 이 익 잉 여 금 처 분 계 산 서 (안) |

| 제 25(당) 기: 2022년 01월 01일부터 2022년 12월 31일까지 |

| 제 24(전) 기: 2021년 01월 01일부터 2021년 12월 31일까지 |

| (단위: 천원) |

|

과 목 |

당기 |

전기 |

||

|---|---|---|---|---|

|

미처분 이익잉여금 |

386,289,921 | 452,411,424 | ||

|

전기이월이익잉여금 |

440,935,264 | 68,589,519 | ||

|

순확정급여부채의 재측정요소 |

(163,955) | (1,036,984) | ||

|

당기순이익 |

(88,555,137) | 384,971,967 | ||

| 주식배당 | (218,715) | |||

| 기타 | 105,637 | |||

|

합 계 |

452,411,424 | |||

|

이익잉여금 처분액 |

12,883,500 | 11,476,160 | ||

|

이익준비금 |

1,021,687 | |||

|

현금배당금 |

12,508,253 | 10,216,871 | ||

|

주식배당금 |

375,248 | 237,602 | ||

|

차기이월 미처분이익잉여금 |

373,406,421 | 440,935,264 | ||

※ 당기의 이익잉여금처분계산서는 2023년 03월 30일 개최 예정인 제25기 정기주주총회에서 확정될 예정입니다. (전기 처분확정일 : 2022년 03월 30일)

- 최근 2사업연도의 배당에 관한 사항

상기 이익잉여금처분계산서(안)을 참조하시기 바랍니다.

6) 재무제표에 대한 주석

1. 일반사항

주식회사 에코프로(이하 '회사')는 대기오염방지, 친환경소재 및 2차전지소재의 제조와 판매를 목적으로 1998년 10월 22일에 설립되었으며, 2016년 2월 3일 이사회 결의 및 2016년 3월 28일 주주총회 승인에 따라 2016년 5월 1일을 분할기일로 2차전지소재 사업부문을 물적분할하여 주식회사 에코프로비엠을 신설하였습니다. 또한 2020년 11월 5일 이사회 결의 및 2021년 3월 31일 주주총회 승인에 따라 2021년 5월 1일을 분할기일로 대기오염방지 및 친환경소재 사업부문을 인적분할하여 주식회사 에코프로에이치엔을 신설한 뒤 2021년 11월 5일 현물출자 유상증자를 통해 재취득하였으며, 이후 자회사의 주식 또는 지분을 취득ㆍ소유함으로써 자회사의 제반 사업 내용을 지배ㆍ경영지도하는 것을 사업의 목적으로 하는 지주회사로 전환하였습니다.한편, 회사는 2007년 7월 20일자로 한국거래소가 개설한 코스닥 시장에 등록하였습니다.

회사의 당기말 현재 주요 주주현황은 다음과 같습니다.

| 주주명 | 소유주식수(주) | 유효지분율(%) |

|---|---|---|

| 이동채 | 4,871,699 | 19.64% |

| ㈜이룸티엔씨 | 1,389,026 | 5.60% |

| 국민연금공단 | 836,961 | 3.37% |

| 기타 | 17,712,798 | 71.39% |

| 합 계(*) | 24,810,484 | 100.00% |

| (*) | 자기주식을 차감한 유통주식수입니다. |

2. 중요한 회계정책

다음은 재무제표 작성에 적용된 중요한 회계정책입니다. 이러한 정책은 별도의 언급이 없다면, 표시된 회계기간에 계속적으로 적용됩니다.

2.1 재무제표 작성기준

회사의 재무제표는 한국채택국제회계기준(이하 기업회계기준)에 따라 작성됐습니다.한국채택국제회계기준은 국제회계기준위원회("IASB")가 발표한 기준서와 해석서 중대한민국이 채택한 내용을 의미합니다.

재무제표는 다음을 제외하고는 역사적 원가에 기초하여 작성하였습니다.

| - | 특정 금융자산과 금융부채(파생상품 포함) |

| - | 확정급여제도와 공정가치로 측정하는 사외적립자산 |

한국채택국제회계기준은 재무제표 작성 시 중요한 회계추정의 사용을 허용하고 있으며, 회계정책을 적용함에 있어 경영진의 판단을 요구하고 있습니다. 보다 복잡하고 높은 수준의 판단이 필요한 부분이나 중요한 가정 및 추정이 필요한 부분은 주석 3에서 설명하고 있습니다.

2.2 회계정책과 공시의 변경

2.2.1 회사가 채택한 제ㆍ개정 기준서 및 해석서

회사는 2022년 1월 1일로 개시하는 회계기간부터 다음의 제ㆍ개정 기준서 및 해석서를 신규로 적용하였습니다.

(1) 기업회계기준서 제1116호 '리스' 개정 - 2021년 6월 30일 후에도 제공되는 코로나19 관련 임차료 할인 등

코로나19의 직접적인 결과로 발생한 임차료 할인 등이 리스변경에 해당하는지 평가하지 않을 수 있도록 하는 실무적 간편법의 적용대상이 2022년 6월 30일 이전에 지급하여야 할 리스료에 영향을 미치는 리스료 감면으로 확대되었습니다. 리스이용자는 비슷한 상황에서 특성이 비슷한 계약에 실무적 간편법을 일관되게 적용해야 합니다. 해당 기준서의 개정이 재무제표에 미치는 중요한 영향은 없습니다.

(2) 기업회계기준서 제1103호 '사업결합' 개정 - 개념체계의 인용

사업결합 시 인식할 자산과 부채의 정의를 개정된 재무보고를 위한 개념체계를 참조하도록 개정되었으나, 기업회계기준서 제1037호 '충당부채, 우발부채 및 우발자산' 및 해석서 제2121호 '부담금'의 적용범위에 포함되는 부채 및 우발부채에 대해서는 해당 기준서를 적용하도록 예외를 추가하고, 우발자산이 취득일에 인식되지 않는다는 점을 명확히 하였습니다. 해당 기준서의 개정이 재무제표에 미치는 중요한 영향은없습니다.

(3) 기업회계기준서 제1016호 '유형자산' 개정 - 의도한 사용 전의 매각금액

기업이 자산을 의도한 방식으로 사용하기 전에 생산된 품목의 판매에서 발생하는 수익을 생산원가와 함께 당기손익으로 인식하도록 요구하며, 유형자산의 취득원가에서차감하는 것을 금지하고 있습니다. 해당 기준서의 개정이 재무제표에 미치는 중요한 영향은 없습니다.

(4) 기업회계기준서 제1037호 '충당부채, 우발부채 및 우발자산' 개정 - 손실부담계약: 계약이행원가

손실부담계약을 식별할 때 계약이행원가의 범위를 계약 이행을 위한 증분원가와 계약 이행에 직접 관련되는 다른 원가의 배분이라는 점을 명확히 하였습니다. 해당 기준서의 개정이 재무제표에 미치는 중요한 영향은 없습니다.

(5) 한국채택국제회계기준 연차개선 2018-2020

한국채택국제회계기준 연차개선 2018-2020은 2022년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 해당 기준서의 개정이 재무제표에 미치는 중요한 영향은 없습니다.

·기업회계기준서 제1101호 '한국채택국제회계기준의 최초 채택': 최초채택기업인 종속기업

·기업회계기준서 제1109호 '금융상품': 금융부채 제거 목적의 10% 테스트 관련 수수료

·기업회계기준서 제1041호 '농림어업': 공정가치 측정

2.2.2 회사가 적용하지 않은 제ㆍ개정 기준서 및 해석서

제정 또는 공표되었으나 시행일이 도래하지 않아 적용하지 아니한 제ㆍ개정 기준서 및 해석서는 다음과 같습니다.

(1) 기업회계기준서 제1001호 '재무제표 표시' 개정 - 부채의 유동/비유동 분류

보고기간말 현재 존재하는 실질적인 권리에 따라 유동 또는 비유동으로 분류되며, 부채의 결제를 연기할 수 있는 권리의 행사가능성이나 경영진의 기대는 고려하지 않습니다. 또한, 부채의 결제에 자기지분상품의 이전도 포함되나, 복합금융상품에서 자기지분상품으로 결제하는 옵션이 지분상품의 정의를 충족하여 부채와 분리하여 인식된경우는 제외됩니다. 동 개정사항은 2024년 1월 1일 이후 시작하는 회계연도부터 적용될 예정이며, 조기적용이 허용됩니다. 회사는 동 개정으로 인한 재무제표의 영향을검토 중에 있습니다.

(2) 기업회계기준서 제1001호 '재무제표 표시' - '회계정책'의 공시

중요한 회계정책 정보를 정의하고 이를 공시하도록 하였습니다. 동 개정 사항은 2023년 1월 1일 이후 최초로 시작하는 회계연도부터 적용되며 조기적용이 허용됩니다. 회사는 동 개정으로 인한 재무제표의 영향을 검토 중에 있습니다.

(3) 기업회계기준서 제1008호 '회계정책, 회계추정의 변경 및 오류' - '회계추정'의 정의

회계추정을 정의하고, 회계정책의 변경과 구별하는 방법을 명확히 하였습니다. 동 개정 사항은 2023년 1월 1일 이후 최초로 시작하는 회계연도부터 적용되며 조기적용이허용됩니다. 회사는 동 개정으로 인해 재무제표에 중요한 영향은 없을 것으로 예상하고 있습니다.

(4) 기업회계기준서 제1012호 '법인세' - 단일거래에서 생기는 자산과 부채에 대한 이연법인세

자산 또는 부채가 최초로 인식되는 거래의 최초 인식 예외 요건에 거래시점 동일한 가산할 일시적차이와 차감할 일시적차이를 발생시키지 않는 거래라는 요건을 추가하였습니다. 동 개정사항은 2023년 1월 1일 이후 시작하는 회계연도부터 적용하며, 조기적용이 허용됩니다. 회사는 동 개정으로 인해 재무제표에 중요한 영향은 없을 것으로 예상하고 있습니다.

(5) 기업회계기준서 제1001호 '재무제표 표시' - 행사가격 조정 조건이 있는 금융부채 평가손익 공시

발행자의 주가 변동에 따라 행사가격이 조정되는 조건이 있는 금융상품의 전부나 일부가 금융부채로 분류되는 경우 그 금융부채의 장부금액과 관련 손익을 공시하도록 하였습니다. 동 개정사항은 2023년 1월 1일 이후 시작하는 회계연도부터 적용하며, 조기적용이 허용됩니다. 회사는 동 개정으로 인해 재무제표에 중요한 영향은 없을 것으로 예상하고 있습니다.

2.3 종속기업 및 관계기업

회사의 재무제표는 한국채택국제회계기준 제1027호 '별도재무제표'에 따른 별도재무제표입니다. 종속기업 및 관계기업 투자는 직접적인 지분투자에 근거하여 원가로 측정하고 있으며, 종속기업 및 관계기업으로부터 수취하는 배당금은 배당에 대한 권리가 확정되는 시점에 당기손익으로 인식하고 있습니다.

2.4 외화환산

(1) 기능통화와 표시통화

회사는 재무제표에 포함되는 항목들을 각각의 영업활동이 이뤄지는 주된 경제 환경에서의 통화("기능통화")를 적용하여 측정하고 있습니다. 회사의 기능통화는 대한민국 원화이며, 재무제표는 대한민국 원화로 표시되어 있습니다.

(2) 외화거래와 보고기간말의 환산

외화거래는 거래일의 환율 또는 재측정되는 항목인 경우 평가일의 환율을 적용한 기능통화로 인식됩니다. 외화거래의 결제나 화폐성 외화 자산ㆍ부채의 환산에서 발생하는 외환차이는 당기손익으로 인식됩니다.

현금및현금성자산 및 차입금과 관련된 외환차이는 포괄손익계산서에 금융원가로 표시되며, 다른 외환차이는 기타수익 또는 기타비용에 표시됩니다.

비화폐성 금융자산ㆍ부채로부터 발생하는 외환차이는 공정가치 변동손익의 일부로 보아 기타포괄손익-공정가치 측정 지분상품의 외환차이는 기타포괄손익에 포함하여인식됩니다.

2.5 금융자산

(1) 분류

회사는 다음의 측정 범주로 금융자산을 분류합니다.

- 당기손익-공정가치 측정 금융자산

- 기타포괄손익-공정가치 측정 금융자산

- 상각후원가 측정 금융자산

금융자산은 금융자산의 관리를 위한 사업모형과 금융자산의 계약상 현금흐름 특성에근거하여 분류합니다.

공정가치로 측정하는 금융자산의 손익은 당기손익 또는 기타포괄손익으로 인식합니다. 채무상품에 대한 투자는 해당 자산을 보유하는 사업모형에 따라 그 평가손익을 당기손익 또는 기타포괄손익으로 인식합니다. 회사는 금융자산을 관리하는 사업모형을 변경하는 경우에만 채무상품을 재분류합니다.

단기매매항목이 아닌 지분상품에 대한 투자는 최초 인식시점에 후속적인 공정가치 변동을 기타포괄손익으로 표시할 것을 지정하는 취소불가능한 선택을 할 수 있습니다. 지정되지 않은 지분상품에 대한 투자의 공정가치 변동은 당기손익으로 인식합니다.

(2) 측정