|

|

20221123_대표이사등의 확인 |

투 자 설 명 서

2022년 11월 23일 |

|

| ( 발 행 회 사 명 ) 해성산업 주식회사 |

|

| ( 증권의 종목과 발행증권수 ) 해성산업(주) 기명식 보통주 6,200,559주 해성산업(주) 기명식 우선주 388,922주 |

|

| ( 모 집 또는 매 출 총 액 ) 금 65,323,232,116원 |

|

| 1. 증권신고의 효력발생일 : |

2022년 11월 23일 |

| 2. 모집가액 : |

보통주 9,729원(액면가 500원) 우선주 12,850원(액면가 500원) |

| 3. 청약기간 : |

2022년 12월 16일 (분할합병 승인 결의를 위한 주주총회 예정일) |

| 4. 납입기일 : |

2023년 02월 01일 (분할합병기일) |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 해성산업(주) → 서울특별시 강남구 테헤란로 504 계양전기(주) → 서울특별시 강남구 테헤란로 508 |

|

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

【 대표이사 등의 확인 】

|

|

|

20221123_대표이사등의 확인 |

【 본 문 】

요약정보

I. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 [합병등]의 개요-Ⅵ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 사업위험 | [분할합병 상대회사인 해성산업(주)의 사업위험] 가-1. 지주회사의 공정거래법상 행위제한 요건 미충족에 따른 위험 지주회사란 다른 회사의 주식을 소유함으로써 그 회사 지배를 목적으로 설립된 회사로서, 해성산업(주)는 2020년 11월 1일을 분할기일로 하는 제지사업부문 물적분할 후 "독점규제 및 공정거래에 관한 법률(공정거래법)" 상 지주회사 성립요건을 충족하여 2020년 11월 2일부로 지주회사로 전환하였습니다. 해성산업(주)가 미충족하고 있는 지주회사 행위제한 요건은 자회사의 손자회사 이외 계열사 지분 보유 행위이며, 2023년 3월 10일 법위반 해소의 유예기간 내에 요건을 모두 충족할 예정입니다. 만일 해성산업(주)가 유예기간동안 행위제한 위반을 해소하지 못하는 경우, 관계 당국의 판단에 따라 시정조치(공정거래법 14조①) 및 과징금이 부과(공정거래법 38조③) 될 수 있습니다. 이는 회사의 기업 이미지 및 현금흐름에 중대한 부정적 영향을 미쳐 기업가치에 훼손을 초래할 가능성이 존재하오니 투자자께서는 유의하시기 바랍니다. 가-2. 지주회사 관련 규제 강화 대기업의 지배구조 투명성 강화, 지주회사 요건 강화, 일감몰아주기 규제 강화 및 금산분리 감독 강화 등 경제 민주화 실현을 위한 각종 방안들이 입법화 될 가능성이 있습니다. 이와 관련하여 2020년 12월 9일 일감 몰아주기 규제 대상을 확대하고, 지주사의 자회사 등에 대한 의무 보유 지분 비율을 상향 조정하는 내용의 공정거래법 전부 개정안이 국회 본회의를 통과했습니다. 기존 공정거래법 상 지주회사의 자회사 및 손자회사에 대한 지분율 요건은 상장사 20% 이상, 비상장사 40%이상의 지분을 확보할 것을 요구하였으나, 개정안은 이를 더욱 강화해 상장사 30% 이상, 비상장사 50% 이상으로 기준을 상향 조정하였습니다. 이후 지주회사의 규제 방안들이 입법화되어 시행되는 과정에서 해성산업(주)는 자회사 지분율 및 부채비율 유지 등 한층 강화된 규정을 준수해야 할 수 있으며, 지주회사 관련 규제 강화로 인한 경영상, 재무상 부담이 가중될 수 있는 점 투자자께서는 유의하시기 바랍니다. 가-3. 종속회사 및 관계회사의 수익성 및 투자 관련 위험 지주회사의 주요 수익원은 자회사 등으로부터 받는 배당금, 임대수익, 투자수익 등이 있습니다. 지주회사의 특성상 이러한 수익을 기반으로 자회사에 대한 투자, 자체 운영, 주주들에 대한 배당 등에 필요한 모든 소요 자금을 충당해야 하기 때문에 지주회사는 자회사들의 실적에 직,간접적인 영향을 받게 됩니다. 투자자들께서는 지주회사 뿐만 아니라 주요 자회사들의 사업환경, 재무상태 등을 포괄적으로 고려하시기 바랍니다. 해성산업(주)의 종속회사 및 관계회사 수익성과 재무구조가 악화될 경우, 지주회사인 해성산업(주) 역시 재무안정성에 부정적 영향을 받을 수 있으니, 투자자께서는 상기 종속회사 및 관계회사 재무현황 및 수익성 등을 종합적으로 판단하여 투자에 임하시기 바랍니다. 가-4. 경기 둔화에 따른 부동산가치 하락 위험 해성산업(주)가 영위하는 부동산 임대사업의 특성 상, 보유 부동산의 가치에 따른 임대료수입 및 관리수입이 주 영업수익의 대부분을 차지합니다. 따라서, 해성산업(주)가 보유 부동산을 임대할 경우 발생하는 손익이 당사의 사업성과에 영향을 미칠 예정입니다. 국내외 경기 상황이 변동되어 부동산 가격이 현저히 하락할 경우 당사의 기업가치 하락 위험에 직면할수 있으며, 향후 보유 부동산의 임대수요 감소가 발생할 수 있는 위험에 직면하게 됩니다. 해성산업(주)가 영위하는 부동산 임대사업 업황은 경기 변동 및 경제성장률 등 국내외 거시적 환경의 직ㆍ간접적인 영향을 받고 있습니다. 현재 대내외 거시경제는 미국 및 유럽 중심의 예상보다 높은 인플레이션, 중국의 경제 성장 둔화, 그리고 러시아 및 우크라이나의 전쟁 장기화 및 코로나19로 인해 경기 회복의 제약 요인이 상존하고 있습니다. 이처럼, 실물경기 및 거시경제지표 변동에 따라 임대사업 매출과 수익성에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이점 유의하여 주시기 바랍니다. 가-5. 정부의 부동산 정책 및 관련 법ㆍ시행령 개정 따른 부동산가격 하락 위험 정부는 국내 경기 변동 및 대외 환경 변화에 따라 국내 부동산 관련 정책 방향을 결정해 왔으며 이런 정부의 정책은 부동산 가격 변동에 매우 큰 영향력을 행사합니다. 2017년 문재인 정부 출범 이후 정부는 총 25번째의 부동산 정책을 연속적으로 발표하였으며 , 2022년 3월 새정부 출범에 따라 2022년 6월 발표된 '임대차 시장 안정 방안 및 3분기 추진 부동산 정상화 과제'는 부동산 시장에 새로운 변화를 예고하고 있습니다. 새로운 정부 정책이 부동산 경기에 미치는 영향을 현재로서 정확히 판단하기 어렵지만, 향후 부동산 규제 강화 정책이 발표될 경우 부동산 시장이 위축될 가능성을 배제할 수 없습니다. 이러한 부동산 정책들은 해성산업(주)가 영위하는 임대사업ㆍ시설관리용역 사업과는 직접적인 연관은 없으나 전반적으로 부동산 시장을 위축시킬 가능성이 있으며,이 경우 보유 부동산 가치 하락으로 인하여 당사의 수익성이 감소될 위험이 존재합니다. 또한, 임대수익이 주요 수익원인 당사는 법ㆍ시행령 개정에 따라 임대시장에서의 임차인 유치 경쟁에 노출되어 있습니다. 이러한 정부 정책 변수 및 법ㆍ시행령 제정으로 부동산 가격에 부정적 영향을 미칠 경우, 부동산 임대사업을 영위하는 해성산업(주)의 실적에도 부정적 영향을 미칠 수 있습니다. 이점 투자자께서는 유의하시기 바랍니다. 가-6. 오피스 빌딩 신축 공급에 따른 공실률 위험 오피스빌딩의 공실률은 신규 오피스빌딩의 공급과 기업들의 사업 확장 수요에 영향을 받습니다. 신규 오피스빌딩은 2018년과 2019년에 각각 173만㎡이 공급되었으며, 2020년에는 서울 및 수도권에 257만㎡의 신규 오피스빌딩이 공급되어, 전고점이었던 지난 2011년의 신규 오피스 공급 면적인 233만㎡보다 10% 이상 더 많은 최대 면적이 공급되었습니다. 2020년의 사상 최대수준 신규 공급 면적에 시장에서는 2021년 급격한 공실률 상승을 예상하였으나 코로나19로 증가한 유동성에 기업들의 적극적인 사업 확장과, 향후 신규오피스 공급 지연 등의 사유로 서울 지역 오피스 빌딩의 공실률은 지속적으로 하락하고 있습니다. 하지만, 향후 기업들의 사업확장 수요 감소 및 신규 오피스빌딩 공급 증가가 이루어질 경우 서울 및 수도권, A등급 오피스빌딩의 공실률이 상승하여 해성산업(주)가 영위하는 부동산 임대사업의 수익성에도 부정적 영향을 미칠 수 있으니,이점 투자자께서는 유의하시기 바랍니다. 가-7. 공유경제에 따른 공유오피스 시장 확대 위험 공유오피스란 세계적으로 저성장 시대가 도래하면서 도심 한가운데 대형 프라임 건물의 공실률이 높아짐에 따라 업무공간은 구분지어 사용하되, 회의실ㆍ미팅룸ㆍ화장실ㆍ휴게공간 등은 공용으로 두어 관리비, 통신비 등 부대비용을 절약하고자 고안된 공간 임대 시스템입니다. 공유오피스 산업은 2017년 스타트업과 1인 기업의 증가로 빠른 속도로 확장하기 시작하였으며 2020년 상반기 코로나19로 인한 사회적 거리두기로 인해 큰 타격을 입은 것으로 생각되었으나, 2022년 사회적 거리두기가 해소되자 집과 회사의 장점을 결합한 '거점 사무실'로서의 공유오피스의 가치가 부각되어 또다시 빠른 속도로 성장하고 있습니다. 국내 공유오피스 시장은 2017년 기준 약 600억원 규모에서, 2022년에는 7,700억원 규모까지 성장할 것으로 예상되며 이는 연평균 63%의 성장률입니다. 이러한 공유오피스 시장 확대는 해성산업(주) 부동산을 임대하고 있는 임차인에게 새로운 선택지를 부여함으로 당사가 영위하는 부동산 임대수익에 부정적 영향을 미칠 수 있으니투자자께서는 이점 유의하시기 바랍니다. 가-8. 재택근무 증가로 인한 임대 수요 감소에 따른 사업의 위험 2020년 상반기부터 국내에서 빠르게 확산되었던 코로나19는 근무 형태의 변화를 일으키며, 재택근무의 급격한 확산을 야기하였습니다. 코로나19 이전, 기업들은 원격근무의 비중을 늘려갔지만 그 확대 속도가 빠르지 않았으나 2020년 코로나19로 인한 사회적 거리두기의 영향과 근로자 연령층의 디지털마인드에 따라 재택근무 시행이 빠르게 확산되었습니다. 최초 재택근무가 시행되었던 2020년~2021년에는 사회적 거리두기로 인해 재택근무 제도에 대한 긍정적인 의견이 다수 존재하였으나, 사회적 거리두기가 끝난 현재 재택근무 시행 여부에 관한 여러 상반된 의견들이 존재하며 기존 재택근무 시행을 유지하는 기업들과 재택근무 제도를 중단하는 기업들이 공존하고 있습니다. 따라서, 향후 재택근무의 시행 여부의 방향성을 판단하기에는 어려울 것으로 판단되나, 주요 기업들이 재택근무를 확대 시행한다면 근무 공간인 사무실이 기존보다는 축소될 것이고 그에 따라 임대인 유치 경쟁이 치열해져 임대수익에도 영향을 끼칠 것으로 전망됩니다.이는 부동산 임대수익이 주요 사업수익인 해성산업(주)에 부정적 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다. 가-9. 금리 변화에 따른 부동산 경기 하강 위험 금리 변동과 부동산 가격은 밀접한 연관성을 가지고 있습니다. 향후 시장 금리 상승에 따른 차입금리의 상승 등이 발생할 경우, 자금을 차입하여 부동산을 구입하는 수요가 감소할 수 있습니다. 이에 따라 해성산업(주)가 보유한 부동산의 가치가 하락하여 향후 보유 부동산을 매각하는 시점에 부동산 매각손실이 발생할 위험에 직면할 수도 있습니다. 또한, 향후 해성산업(주)가 부동산을 추가로 매입할 시 차입금리 인상으로 인한 금융비용 증가로 당사의 수익성에 부정적인 영향을 미칠 수 있습니다. 이점 투자자께서는 유의하시기 바랍니다. 가-10. 신규 시설 투자위험 해성산업(주)는 2021년 11월 25일 금융감독원 전자공시시스템을 통해 416억원의 신규 시설투자 내역을 공시한 바 있습니다. 해성산업(주)는 경기도 화성시 장지동에 소재한 동탄창고를 냉동, 냉장 물류센터로의 개발을 통해 임대수요를 확대할 계획이며, 2021년 4분기에 기존 시설 철거에 들어가서 2023년 1분기에 준공을 계획하고 있습니다. 증권신고서 제출일 현재 당사는 6억원을 기존 시설 철거에 지출하였으며, 투자기간동안 건축비에 398억원 및 보존등기비에 12억원을 투자할 예정입니다. 투자금액은 자체보유 현금으로 충당할 예정이나, 예상투자액에 미달하는 금액은 외부 차입금을 통해 조달할 계획입니다. 이러한 신규시설 투자비용은 향후 안정적인 매출을 확보하는데 기여할 예정이오나, 대규모 투자자금을 마련하기 위해 활용한 차입금은 부채비율을 증가시키고 이자비용을 발생시키는 등 재무적 부담이 될 수 있습니다. 또한 시설투자 진행 중 불가피하게 예정된 금액 이상의 자금이 집행될 수 있으며, 외부영향으로 개발일정이 지연되어 예정된 계획대로 진행되질 않을 경우 예상시점에 투자수익을 거두지 못할 위험이 있습니다. 투자자께서는 이점 유의하시기 바랍니다. [해성산업(주)의 제지사업부문 종속회사 공통사업위험] 나-1. 제지산업의 성장성 정체에 따른 위험 해성산업(주)의 주요종속회사인 한국제지(주)를 비롯한 연결종속회사가 영위하는 제지산업은 세계 경제성장과 맞물려 꾸준히 안정적인 성장세를 유지해왔습니다. 그러나 2000년대 중반 이후 제지산업은 낮은 수준의 성장 속도를 보이고 있으며, 소비 및 공급증가율이 정체되는 등 성숙기에 있는 것으로 판단됩니다. 국내 제지산업은 우리나라 1인당 지류 소비량이 190.7kg으로 선진국 대비 80~90%에 불과해 일정수준의 성장 잠재력이 존재하지만, 최근 성장이 다소 정체되고 있어 급격한 산업의 성장은 어려울 것으로 보입니다. 국내 제지 수요량은 2011년 이후 지속적인 역성장세(2012년 -1.2%, 2015년 -5.1%, 2020년-7.7%)를 나타내었고, 국내 제지 생산량 또한 2014년부터 전자기기 발달 등에 따른 제지 수요 감소 및 공급과잉을 해소하기 위한 생산업체들의 감산으로 꾸준히 감소(2013년 559만톤→2016년 501만톤→2020년 384만톤)하였습니다. 이처럼 국내외 제지산업이 높은 성숙도에 있다는 것을 투자의사 결정 시 충분히 고려하시기 바랍니다. 나-2. 원재료 가격 변동에 따른 위험 제지산업은 원재료 가격 변동이 수익성에 민감하게 영향을 미치는 특성을 가지고있습니다. 인쇄용지, 카톤팩, 특수지의 주요 원재료는 펄프이며, 골판지의 주요 원재료는 고지(신문지, 골판지, 고책 등) 입니다. 특히 인쇄용지의 주 원재료인 펄프의 경우 수입에 의존하고 있기 때문에 펄프가격의 급격한 상승은 원재료비용 부담 증가로 이어질 수 있습니다. 펄프가격은 코로나19로 인한 수요 감소로 인해 2021년 12월 1톤당 655달러로 안정세를 보여왔으나, 2022년에는 주요 펄프 수출국인 러시아-우크라이나 전쟁의 장기화 등 공급 부족 현상이 심화되면서 8월~9월 1,030달러로 급등하였습니다. 고지가격은 중국 환경규제로 인한 폐지수입금지 조치 이후 하락하면서 2020년 전국 평균 kg당 63원을 기록하였으나, 2020년 10월 대양제지 안산공장 화재로 촉발된 원지 공급 부족 사태의 장기화로 가격이 급격히 상승하였습니다. 2022년 하반기에도 대외상황 악화로 공급망은 여전히 불안한 반면, 수요는 증가하고 있어 펄프 및 고지 등 원재료 가격은 상승세가 이어질 전망입니다. 향후 원재료 가격 상승부분을 판매단가에 전가하지 못하거나 제지업계 내 경쟁심화로 인하여 수급상황이 악화된다면 해성산업(주) 연결종속회사의 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의해주시기 바랍니다. 나-3. 환율 변동에 따른 위험 해성산업(주)의 연결종속회사는 원재료인 펄프 및 원지의 대부분을 수입에 의존하고 있고, 2022년 3분기 기준 수출비중이 매출의 26%를 차지하여 급격한 환율의 변동은 당사 연결종속회사의 영업환경 및 수익성에 영향을 미칠 수 있습니다. 원화 약세 추세에 따른 환율상승은 원재료비 부담으로 이어져 해성산업(주)의 수익성에 부정적인 영향을 미칠 수 있습니다. 해성산업(주)의 주요 종속회사인 한국제지(주)는 환율변동으로 인한 손익 변동을 줄이기 위해 원재료 수입대금에 대하여 Usance를 사용하고 있으나, 주요 외화인 달러에 대한 별도의 파생금융상품은 이용하고 있지 않기 때문에 환율변동의 위험에 어느정도 노출되어 있습니다. 최근 러시아와 우크라이나 간 전쟁의 장기화 및 전세계 물가 급등으로 인한 주요국 긴축정책 시행 등으로 인해 환율 변동성이 확대되었으며, 이로 인한 환 리스크는 해성산업(주)의 연결 순이익에 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다. 나-4. 정부의 규제 위험 해성산업(주)의 연결종속회사가 영위하는 제지산업은 에너지다소비 및 공해산업으로 시설설치 및 처리비용 등으로 인한 원가부담 요인이 존재합니다. 또한 환경 보호 관련다양한 규제에 노출되어 있으며, 이러한 규제와 권고사항을 모두 충족시키기 위하여 비용이 증가하는 특성이 있습니다. 또한 주요종속회사인 한국제지(주)는 2015년 시행된 온실가스 배출권 거래제 참여 대상으로, 1차계획 기간('15년~'17년) 동안 604천톤, 2차 계획 기간('18년~'20년) 580천톤, 3차 계획 기간('21년~'25년) 동안 1,065천톤의 배출권을 할당 받았으며, 세하(주)는 2차 계획 기간('18년~'20년) 동안 479천톤, 3차 계획 기간('21년~'25년) 동안 804천톤의 배출권을 할당 받았습니다. 한국제지(주)는 조림사업 조성 및 공장인근 폐열활용과 화석연료 저감을 통해 온실가스 감축과 환경보호에 앞장서고 있습니다. 향후 부족한 배출권 구매 시, 해성산업(주)의 손익을 저하시키고 차입금을 증가시키는 부정적인 요소로 작용할 수 있으며 환경 보호 관련 규제나 법률을 위반할 경우 당사의 제지사업 영업에 매우 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. [해성산업(주)의 주요 종속회사의 사업위험- 한국제지(주)] 다. 인쇄용지부문 공급과잉 및 IT 발달로 인한 수요 감소 위험 국내 제지업계는 소수의 업체들이 참여하고 있는 과점적인 형태를 띠고 있으며, 이로 인해 과점적 생산자로서의 시장지배력이 높은 시장입니다. 하지만, 한국제지(주)의 매출 중 가장 큰 비중을 차지하는 국내 인쇄용지 부분은 인쇄용지 업계의 공급과잉 상태와 수입지의 대체가능성으로 인해 과점적 생산자로서의 시장지배력이 충분히 발휘되지 못하고 있습니다. 또한 제지산업은 제품의 차별성이 거의 없어 가격 위주의 경쟁이 이루어지고 있는 가운데 한국제지는 인쇄용지 주요업체인 한솔제지 및무림페이퍼에 비해 규모 및 시장지배력이 낮아 원가 경쟁에서도 다소 불리한 위치에 놓여 있습니다. 한편 인쇄용지 수요는 스마트폰, 태블릿 PC 등 IT기기가 상당 부분 지류의 역할을 대체하고 있어 전반적으로 감소하는 추세입니다. 디지털 시스템 구축과 자원절약, 환경보호 기조에 맞춰 종이문서가 전자문서로 대체되고 있는 '페이퍼리스' 시대가확대됨에 따라 인쇄용지 수요 감소는 가속화될 수 있으며 이는 한국제지(주)의 매출 및 수익에 부정적인 영향을 미칠 수 있습니다. 향후 디지털 매체와의 공존을 모색하지 않는다면 인쇄용지 산업이 도태될 위험이 있사오니 투자자께서는 이점 유의하시기 바랍니다. [해성산업(주)의 주요 종속회사의 사업위험- (주)한국팩키지] 라. 카톤팩 시장 성장성 제약의 위험 (주)한국팩키지가 영위하는 카톤팩 시장은 우유 소비량과 매우 밀접한 관계를 맺고 있습니다. 국내 우유 시장은 경기에 민감하지 않은 편이나 최근 우리나라의 출산율 저하, 유제품 대체음료 시장의 확대, 유제품 소비 형태 변화 등으로 우유 소비량이 정체되고 있으며, 가격경쟁력이 높은 수입 유제품의 증가로 인해 최근 국내 원유 자급률은 감소하고 있습니다. 이는 (주)한국팩키지의 카톤팩 매출과 직결되어 성장성에 제약이 될 수 있습니다. 또한 카톤팩 시장은 견고한 분할 체제의 4사(한국팩키지, 삼륭물산, 에버그린패키징코리아, 삼영화학공업)로 시장점유율이 형성되어 있으며 100% 주문생산에 의한 생산체제로 현재의 경쟁사 구도가 유지되는 한 (주)한국팩키지의 카톤팩 매출은 정체될 가능성이 높습니다. 투자자께서는 이점 유의하시기 바랍니다. 마. 골판지 산업 내 시장지배력 감소 및 수익성 저하 위험 해성그룹은 사업다각화 및 신성장동력 확보를 위해 2019년 11월 골판지 및 종이상자 제조업체인 원창포장공업(주)를 인수하였으며, 이후 (주)한국팩키지는 경영효율성 증대 및 사업경쟁력 강화 목적으로 2021년 12월 25일을 합병기일로 하여 원창포장공업(주)을 흡수합병하였습니다. 골판지 시장은 전자상거래 확대 및 친환경 포장재의 각광으로 향후 골판지 산업의 성장 가능성이 높을 것으로 판단하고 있으며, 해성그룹의 제지산업 내 수평적 통합을 통해 계열사간 시너지 창출을 기대하고 있습니다. 하지만, 골판지 산업도 자본집약적 대형 장치산업으로 수요증가에 의한 탄력적인공급 대응이 어렵고, 수직 계열화를 이룬 주요 업체들의 산업 내 지배력이 커짐에 따라 (주)한국팩키지의 추가 시장선점이 어려울 수 있으며, 경쟁이 심화된다면 (주)한국팩키지의 수익성이 저하될 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. [해성산업(주)의 주요 종속회사의 사업위험- 세하(주)] 바. 백판지 시장의 공급과잉 및 시장지배력 약화 위험 해성그룹은 사업다각화를 위해 2020년 5월 백판지 제조 및 유통업체인 세하(주)의 지분 71.64%(보통주 21,180,047주)를 550억원에 인수하였으며, 이후 세하(주)가 추진한 주주배정 후 실권주 일반공모 유상증자에 참여하여 약 102억원 규모의 유상증자 자금을 지원하고 증자후 지분율은 50.73%로 변동되었습니다. 해성산업(주)는 골판지 제조업체 원창포장공업에 이어 백판지 업계 3위인 세하를 성공적으로 인수하여, 제지산업 내 수평적 통합을 완성하고 산업간 시너지를 창출하여 매출및 이익 증대 등 외형성장을 이룰 것으로 기대하고 있습니다. 세하(주)가 영위하는 백판지 시장은 4개 업체의 과점체제 하에 온라인 쇼핑 및 홈쇼핑 시장 등 물류ㆍ유통산업이 지속적으로 성장함에 따라 꾸준히 수요가 증가하고 있어 비교적 안정적인 형태를 보이고 있습니다. 하지만 전체적인 수급 현황에서는 공급과잉상태가 지속되고 있으며, 제품의 차별성이 거의 없어 가격위주의 경쟁이 이루어지고 있기 때문에, 고부가 신제품 개발을 추진하거나 수출지역 다변화를 통해 대내외 불확실성을 적극적으로 대응하지 않는다면, 시장지배력 약화로 판가 및 세하(주)의 수익성에 부정적인 영향을 가져올 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. [해성산업(주)의 주요 종속회사의 사업위험- 국일제지(장가항)유한공사] 사. 경기침체에 따른 특수지 부문 성장 위축 및 중국 매출 편중 위험 특수지부문은 다품종, 소량생산이 특징이며 일반용지 대비 고가로 구성되어 고부가가치를 창출하고 있습니다. 최근 당사 및 인쇄용지 업계 상위권의 업체들은 인쇄용지의 공급과잉과 장기적 수요 감소 및 경쟁 심화로 인한 수익성 저하에 대응하기 위해 수익성과 성장률이 높은 산업용지 및 특수지 부문으로 사업을 확대해 가고 있습니다. 해성산업(주)의 연결종속회사인 한국제지(주)는 고부가가치의 특수지 시장으로 사업영역을 넓히기 위해 중국 진출을 결정하고 2013년 2월 국일제지 장가항 법인의 지분 100%를 인수하였습니다. 특수지부문 성장은 당분간 이어질 것으로 전망하고 있으나, 경기에 영향을 받는 제지산업의 특성상 경기침체가 지속되거나, 전체 업종의 성장이 정체될 경우 장가항 법인의 수익성에 부정적인 영향을 미칠 수 있습니다. 또한 장가항 법인의 경우, 특수지 매출의 90% 이상이 중국 내수 시장에서 발생되고 있기 때문에 향후 수출노선을 다변화하지 않으면 특수지 시장선점에 있어 불리하거나, 성장하는데 제약이 따를수 있사오니 투자자께서는 이점 유의하시기 바랍니다. [해성산업(주)의 주요 종속회사의 사업위험 - 해성디에스(주)] 아-1. 국내외 경기둔화 및 전방산업시장에 따른 위험 해성디에스(주)가 생산하는 반도체 Substrate(리드프레임, Package Substrate)는 전자부품에 없어서는 안될 핵심부품으로서 휴대폰, 반도체, 통신, 자동차 등의 전방산업의 업황에 직접적인 영향을 받고 있으며, 회사의 전방산업은 경기소비재의 성격을 가지고 있기에 국내 및 글로벌 경기에 따라 수요가 변동하는 특징을 보입니다. 2022년 7월 IMF가 발표한 세계경제전망수정 발표에 따르면, 2022년 세계경제성장률 전망치는 0.4%p 하향 조정된 3.2%, 2023년은 0.7%p 하향 조정된 2.9%로 전망되고 있습니다. IMF는 향후 고물가 지속, 물가대응 과정에서의 부정적 파급효과, 전쟁 등 하방 리스크 확대 가능성이 위험요인으로 작용할 것으로 예상하였으며 주요국 통화긴축에 따른 신흥국 부채부담 증가 및 전쟁으로 인한 세계경제 분열 등도 상존한다고 분석하였습니다. 최근 세계 각국의 재정 긴축 가속화 및 러시아와 우크라이나간 전쟁의 장기화, 코로나19 변이 바이러스의 지속적인 발생 등으로 인해 지정학적 리스크가 증가하고 국제 정세의 불안정성이 증가하고 있습니다. 이러한 상황이 향후 지속되거나 보다 악화될 경우, 국내외 경기 침체 혹은 변동성 확대로 이어질 가능성이 높으며, 이로 인해 해성디에스(주) 관련한 전방산업의 성장이 둔화할 경우 해성디에스(주)의 성장성과 수익성 등 영업실적에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이점 유의하여 주시기 바랍니다. 아-2. 신규경쟁자 등장에 따른 시장점유율 하락 위험 해성디에스(주)가 영위하는 반도체 Substrate 사업은 제품생산을 위한 공정라인 구축 등 대규모 설비투자를 요하는 장치산업이며기존 특정 고객들과 다년간의 거래로 구축된 신뢰를 바탕으로 영업이 이루어지는 산업의 특성상 비교적 높은 진입장벽을 형성하고 있습니다. 그럼에도 불구하고 반도체 Substrate 사업에 대한 신규진입업체의 수가 지속적으로 증가하거나 경쟁이 심화되는 시장에서 차별화된 경쟁력을 확보하지 못한다면, 해성디에스(주)의 시장점유율이 하락하여 영업실적 악화로 이어질 수 있습니다.투자자께서는 이점 유의하여주시기 바랍니다. 아-3. 고객의 단가인하요구 위험 글로벌 IT기기 및 전자제품 시장 내에서, 완성 전자제품 업체 간의 경쟁은 더욱 심해지고 있습니다. 이러한 가운데 완성 전자제품 업체들은 제품 경쟁력과는 별도로 원가경쟁력 확보를 위해 지속적인 노력을 하고 있습니다. 이에 따라 향후 완성 전자제품 업체들간제품 단가 경쟁이 심화될 경우, 원가 절감을 위해 해성디에스(주)에 납품단가 인하를 요구할 가능성 또한 커질 것으로 예상됩니다. 이러한 경우 해성디에스(주)의수익성 및 성장성에 부정적인 영향을 받을 수 있습니다.투자자께서는 이점 유의하여 주시기 바랍니다. 아-4. 원재료 가격 변동 위험 해성디에스(주)의 주요제품에 적용되는 국제 원재료는 구리, 금, 은 등이며, 원자재 가격 및 수급 관련 변동성 위험에 노출되어 있습니다. 2020년 초부터 지속된 코로나19 여파로 국제 원자재 시장의 수요와 공급이 영향을 받으면서 가격변동성은 커진 상황입니다.구리의 경우 각국의 경기 부양책과 코로나19 백신 보급으로 글로벌 경제 회복이 빨라지면서 2021년 05월 10,720달러/톤까지 상승하다가 2022년 4월 이후에는 주요국들의 공격적 금리인상으로 인한 세계 경기침체 우려로 7,000달러/톤까지 급락 후 반등하는 추세입니다. 반면, 금,은 가격은 코로나 펜데믹 이후 안전자산 수요증가로 꾸준히 상승하였으나, 2022년 들어서는 미국의 기준금리 인상으로 인한 달러화 강세로 하락세로 돌아선 추세입니다. 향후 글로벌 원자재 가격의 상승 또는 단기적 원자재 가격 급등, 원재료 수급 차질이 발생하는 경우 해성디에스(주)의 수익성에 부정적으로 작용할 수 있습니다.투자자께서는 이점 유의하여 주시기 바랍니다. 아-5. 온실가스 배출량, 환경규제 등 관련 위험 2015년 1월부터 정부는 국가 온실가스 감축을 위하여 2015년부터 「온실가스 배출권거래제」를 시행하였으며, 해성디에스(주)는 배출권 거래제 대상업체로 지정되어 동 제도에 따라 배출권을 할당받은 바 있습니다.동 제도에 따라 해성디에스(주)는 매년 온실가스 배출량에 해당하는 배출권을 정부에 제출해야 합니다.2021년말 기준으로는 62,321톤CO2e의 배출량을 기록하였으며, 향후 초과배출에 따른 배출권 비용 및 과징금 납부의 가능성이 존재하며 이는 해성디에스(주)의 영업실적에 부정적인 영향을 미칠 수 있습니다. 향후 현행 온실가스 에너지 목표관리 등에 의한 운영지침이 새롭게 개정되어 해성디에스(주)에 불리하게 적용되는 경우, 회사의 영업실적에 영향을 미칠 수 있으므로 투자자께서는 이점 유의하시기 바랍니다. 한편, 정부는 화학사고 및 화학물질로 인한 피해 예방을 위하여 2013년 '화학물질 등록 및 평가에 관한 법률(이하 화평법)'과 '화학물질관리법(이하 화관법)'을 제정 및 전부 개정하였으며, 2015년 1월 1일부터 시행하였습니다. 향후 의도하지 않은 환경사고가 발생할 경우 해성디에스(주)의 이미지에 타격을 입을 수 있으며 사고수습 및 화평법과화관법에 대응하는 과정에서 관리비 증가, 투자 감소, 과징금 부담 등의 가능성이 존재합니다.투자자께서는 이점 유의하시기 바랍니다. 아-6. 연구개발 관련 위험 반도체 재료산업은 기술집약적 산업으로, 지속적인 연구개발활동을 통해 시장에서 기술에 뒤쳐지지 않는 것이 산업의 핵심입니다. 해성디에스(주)의 매출액 대비 연구개발비 비율은 약 2%로 현재까지는 매출액 대비 차지하는 비중이 크지 않습니다. 그럼에도 불구하고 해성디에스(주)는 꾸준한 연구개발비 투자를 통해 모바일/패키지 다층기판 개발, 리드프레임 약품 이원화 등의 연구성과를 이루어 냈습니다. 향후 해성디에스(주)의 연구개발비용이 감소 할 경우 기술개발 및 연구개발이 더디게 이루어져 시장의 기술발전속도를 따라잡지 못할 위험이 존재합니다. 투자자께서는 이점 유의하여 주시기 바랍니다. [분할되는 회사인 계양전기(주)의 사업위험] 자-1. 경기변동에 따른 전방산업(자동차, 건설 및 조선 산업)에 대한 위험 계양전기(주)가 영위하는 전장품 사업(자동차용 모터 제조)은 전방산업인 자동차 산업의 경기에 밀접한 영향을 받고, 산업용품 제조사업은 건설, 조선, 기계제조업 등 전방산업의 경기에 밀접한 영향을 받습니다. 또한 자동차, 건설, 조선 등 전방산업은 경기에 크게 영향을 받는 산업으로 세계 경제 성장률, 환율 등 글로벌 경기변동에 민감한 산업입니다. 관련 전방산업들은 2020년 코로나19 확산에 기인한 글로벌 경제침체로 생산 및 수요에 큰 타격을 입었으나, 2021년에는 백신 보급과 각국의 경기부양책이 실시됨에 따라 글로벌 경제가 재개되면서 전방산업 또한 회복세를 보이고 있습니다. 하지만, 글로벌 보호무역주의 강화, 러-우 전쟁으로 인한 정치ㆍ경제적 긴장 고조, 코로나19의 재확산 및 장기화 등으로 세계 경제의 불확실성은 증가하는 추세이며, 이러한 거시경제 요인으로 인해 전방산업이 부진할 경우 계양전기(주)의 매출 및 수익성에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이점 유의하여 주시기 바랍니다. 자-2. 코로나19 및 중국 방역 조치, 러-우 전쟁으로 인한 불확실성 증대 위험 2019년말 발생한 코로나19는 아시아 지역을 시작으로 미국, 유럽 등 전세계로 급속히 확산되었고, 2020년 3월 세계보건기구(WHO)는 전염병 경보단계 중 최고 위험등급인 팬데믹을 선포하는 등 국내외 경제에 부정적 영향을 미쳤습니다. 특히, 계양전기(주)의 전방산업인 자동차산업은 코로나19로 인하여 생산 및 수요에 큰 타격을 입으며 전례없는 부진을 기록하였습니다. 전세계 완성차 및 자동차 부품 공장 가동이 일시 중단되고, 수요 또한 급격히 위축되면서 2020년 글로벌 자동차 생산량 및 국내 자동차 생산량은 전년 동기 대비 대폭 감소하였습니다. 또한 2021년에는 코로나19 여파가 지속되는 상황에서 차량용 반도체 수급난 및 중국의 봉쇄 조치 등으로 공급망 교란이 심화되면서 글로벌 주요 OEM 업체들의 자동차 생산량이 대부분 감소하였고, 2022년 2월 발생한 러-우 전쟁으로 인해 공급망 차질이 지속되었습니다. 주요 완성차 시장인 미국, 중국, 유럽 등의 코로나19로 인한 무역 및 산업정책 방향, 정치적 또는 경제적 변동에 따른 글로벌 경기 불확실성에 따라 향후 자동차 산업 또한 변동 가능성이 있으며, 이는 완성차 업체의 생산 및 판매량에 따라 직접적인 영향을 받는계양전기(주)의 전장품 영업환경에도 부정적인 영향을 미칠수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. 자-3. 자동차용 모터 납품단가 인하에 따른 위험 자동차 산업은 구조 상 다수의 부품업체보다는 소수의 완성차 업체가 가격 협상력에 있어 우위를 점하고 있으며, 완성차 업체의 원가절감 노력에 따른 납품단가 인하 압력은 자동차부품 산업의 특징 중 하나입니다. 이러한 원가절감은 단순히 납품단가 인하뿐만 아니라, 설계 및 사양 변경을 포괄하여 높은 품질의 제품을 더 낮은 가격에 제공받기를 원하는 형태로 이루어지고 있습니다. 완성차 업체의 납품단가 인하 압력과 고객의 제품군 구성 변화는 자동차 부품업체의 매출에 부정적인 영향을 줄 수 있으며,자동차 판매 및 생산에 대한 경제적 혹은 비경제적 상황에 따른 불확실성으로 계양전기(주)의 수익성에 영향을 미칠 수 있으니 투자자들께서는 이점 유의하여 주시기 바랍니다. 자-4. 전동공구 내수시장 수요 변화(충전공구 전환)에 따른 위험 계양전기(주)가 영위하는 산업용품 중 전동공구는 모터를 동력원으로 하여 각종 구조물을 제조, 가공하는데 사용되는 공구로써 작동 방법에 따라 전원 케이블을 콘센트에 꽂아사용하는 유선공구와 배터리를 활용하여 작동하는 충전공구로 구분됩니다. 국내 충전공구시장은 배터리 기술 발전 및 소비자의 편의성 수요 증가 등으로 성장세를 보이는 반면, 유선공구 시장은 충전공구의 시장 잠식으로 침체하고 있습니다. 계양전기(주)의 2022년 3분기 기준 유선공구 내수 매출액 비중은 산업용품 사업 매출액 대비 24% 이상을 차지하고 있어 충전공구 전환 가속화에 민첩하게 대처하지 못할 경우 공구사업의 영업상황이 어려움에 직면할 수 있으며, 이에 따라 수익성이 악화될 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. 자-5. 환율 변동에 따른 위험 계양전기(주)는 환율의 변동에 따라 수출채산성 및 해외법인 원화표시 이익 등에 영향을받고 있습니다. 아울러 환율 변동성이 지속되거나 강화될 경우 자동차, 조선 등 전방산업에 부정적인 영향을 미칠 수 있으며 그에 따라 계양전기(주)의 영업활동도 위축될 수 있습니다. 계양전기(주)의 2022년 3분기 기준 연결매출액 기준 수출비중은 32%수준이며, 전장품 경우 매출의 약 42%가 수출로 발생되고 있습니다. 주요 결제통화인 USD, CNY, EUR가 환율 변동 위험에 노출되어 있습니다. 최근 러시아와 우크라이나 간 전쟁 장기화 및 전세계 물가 급등으로 인한 주요국 긴축정책 시행 등으로 인해 환율 변동의 불안정성이 확대되었으며, 이로 인한 환 리스크는 계양전기(주)의 수익성에 부정적 영향을 미칠 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. |

| 회사위험 |

[분할합병 상대회사인 해성산업(주)의 회사위험] 가-4. 부동산 상태에 관한 위험 해성산업(주)가보유한 부동산은 지진, 태풍, 홍수 및 극단적인 기상상태와 같은 자연재해에 영향을 받을 수 있습니다. 이에 당사는 보유 부동산에 대하여 포괄적인 보험에 가입하였으나, 보험에 가입하였다 하더라도 모든 부동산 관련 손실을 보장하는 것은 아니니 이점 유의하시기 바랍니다. 또한, 건축물의 특성상 주기적인 시설 보수 수요는 발생하게 되며, 건축물의 유지, 수선(보수) 및 관리를 임차인의 책임 및 비용으로 하는 임대차계약을 체결하였습니다. 그럼에도 불구하고 예상하지 못한 추가적인 비용이 발생할 가능성이 존재하며, 대규모 수선이 발생할 경우에는 수익성 악화를 초래할 수 있습니다. 이점 투자자께서는 유의하시기 바랍니다. |

| 기타 투자위험 | 가. 관련 법령상의 규제 또는 특칙 본 분할합병계약은 체결과 동시에 효력을 발생하는 것으로 하되, 본 분할합병과 관련하여 필요한 정부기관의 승인ㆍ인가ㆍ신고 중 본 분할합병 당사회사들의 영업이나 본 분할합병에 중대한 영향을 미치는 승인ㆍ인가ㆍ신고가 확정적으로 거부된 경우, 또는 분할합병기일 전일 또는 분할합병 당사회사들이 달리 합의하는 날까지 승인ㆍ인가ㆍ신고의 수리를 받지 못한 때에는 본 분할합병계약은 해제될 수 있습니다. 다만, 신고서 제출일 현재 본건과 관련하여 법령상의 규제 및 특칙에 위배되는 사항은 없습니다. 나. 주식가치 변동 위험 본건 분할합병의 분할합병비율은 해성산업(주)의 주식 가격 변동 또는 계양전기(주)의 주식 가격 변동에 따라 추가 조정되지 않고 고정되며, 이에 따라 계양전기(주)의 주주가 분할합병에 따라 교부받게 되는 해성산업(주)의 주식가치 변동 위험이 존재합니다. 또한 본건 분할합병으로 인하여 해성산업(주)의 보통주 6,200,559주, 우선주 388,922주가 추가 발행되어 일반 주주의 지분율이 소폭 희석될 예정입니다. 투자자께서는 이점 유의하시기 바랍니다. 다. 분할합병신주 추가 상장에 따른 유통주식 증가 위험 분할합병신주 상장예정일인 2023년 02월 17일에 해성산업(주)의 보통주 분할합병신주 6,200,559주 및 우선주 분할합병신주 388,922주가 추가 상장될 예정이며, 이는 증권신고서 제출일 현재 해성산업(주)의 보통주 발행주식총수 26,356,298주의 23.53%, 우선주 발행주식총수 1,000,000주의 38.89%수준입니다. 향후 분할합병신주 상장 등으로 인해, 해당 주식 물량의 출하에 따라 해성산업(주)의 주가 하락이 발생할 수 있습니다. 라. 추가자금 소요 관련 위험 본건 분할합병 과정에서 해성산업(주)와 계양전기(주)의 경우 주식매수청구권의 행사 및 채권자 이의 제출로 인하여 분할합병 완료시까지 추가적인 자금이 필요할 수 있습니다. 단, 본건 분할합병에 반대하는 주주들의 주식매수청구권 규모로 인해 본 계약을 해지할 수 있는 한도는 설정하지 아니하였습니다. 따라서, 반대주주들의 주식매수 청구가 대규모로 행사될 경우 추가자금이 예상보다 많이 소요될 수 있으며, 이는 양사의 재무안정성에 부담을 초래할 수도 있습니다. 마. 일정 변경 위험 본 증권신고서는 공시 심사과정에서 일부 내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무 진행과정에서 일정이 변경될 수도 있으므로 투자자들께서는 투자시 이러한 점을 감안하시기 바랍니다. 바. 소액주주의 소송제기 가능성에 대한 영향 검토 본건 분할합병 당사회사의 소액주주들은 절차상 하자나 분할합병비율이 불공정하다는 이유 등으로 본건 분할합병과 관련하여 분할합병 무효의 소를 제기할 가능성이 있으니 의사결정 시 유의하여 주시기 바랍니다. 사. 피합병법인 합병가액 산정시 추정 및 계산상의 오류로 인한 손실 가능성 외부평가기관은 계양전기(주) 분할합병 대상부문의 수익가치 산정시 각종 통계 자료와 업계 자료 등을 활용하여 산정하였습니다. 수익가치 산정시 사용한 가정 및 추정이 피합병법인의 미래 수익을 보장하는 것이 아니며, 추정에 사용한 가정이 변동할 경우 피합병법인의 합병가액이 과대평가 될 수 있으며, 추정오류로 인해 투자자에게 손실이 발생할 수 있습니다. 또한 본건 분할합병에서 해성산업(주) 및 계양전기(주)의 합병가액 산정 시 외부평가법인은 관련 법령 및 시행세칙, 평가업무 관련 가이드라인 등 외부평가인이 따라야 할 규정을 준수하였습니다. 다만, 미래기간에 대한 추정은 분할합병 당사회사 경영진에 의한 경영전략이나 영업계획의 수정 등 다양한 제반 요소들의 변동에 따라 중대한 영향을 받을 수도 있습니다. 한편 평가인이 선관주의의무를 다하여 기재하였지만 본건 분할합병에 대한 평가범위가 매우 넓으며 평가에 사용된 수치가 많으므로 평가보고서 상 의도하지 않은 표현의 실수나 단순 오타 등이 발생할 수 있습니다. 또한 계산상의 실수로 인해 수치상 오류가 발생할 가능성도 있습니다. 이 경우 분할합병가액이 적정성이 손상될 수 있고, 상대적으로 낮게 평가된 회사의 주주의 경우 신주배정비율 하락으로 인해 손해를 볼 가능성이 있으며 이 경우 투자자들의 소송이 제기될 수 있습니다. 투자자 여러분께서는 이점 유의하시기 바랍니다. 아. 포합주식 및 분할회사 자기주식에 대한 신주배정에 관한 사항 분할합병 상대회사인 해성산업(주)는 본건 분할합병을 진행함에 있어, 상법 제522조의3에 따라 본건 분할합병에 반대하는 계양전기(주)의 주주가 주식매수청구권을 행사함에 따라 계양전기(주)가 취득하게 되는 자기주식에 대해 분할합병신주를 배정하고, 분할합병신주 배정일 현재 해성산업(주)가 보유한 계양전기(주)의 주식에 대하여도 분할합병신주를 배정할 예정입니다. 다만, 분할합병 시 분할회사가 소유하는 자기주식 및 분할합병 상대회사가 보유하는 포합주식에 대해 분할합병신주를 배정할 수 있는지 여부에 대해 명확한 판례나 정립된 견해가 존재하지 아니합니다. 해성산업(주)는 (i) 본건과 같이 분할회사가 소멸하지 않고 존속하는 형태의 분할합병의 경우 흡수합병에 있어서 배정불가설의 논거가 그대로 적용되기 어렵다는 점, (ii) 분할회사의 자기주식에 대하여 합병신주를 배정하지 않는 경우 분할회사의 주주들 사이에 지분율 왜곡이 발생한다는 점, (iii) 상법상 분할회사 소유 자기주식에 분할합병신주 배정을 제한하는 명문 규정이 없다는 점 등을 미루어볼 때 분할회사인 계양전기(주)의 자기주식에 분할합병신주를 배정하는 것이 법상 허용된다고 판단하였고, 이에 분할합병신주를 배정하기로 결정하였습니다. 한편, 해성산업(주)가 보유한 계양전기(주)의 주식('포합주식')에 대하여 분할합병신주를 배정하는 경우, 이를 통해 취득한 자기주식을 향후 ① 장내외 매각을 통한 현금화, ② 자기주식을 기초로 하는 교환사채 발행, ③ 소각을 통한 발행주식 수 감소, ④ 주식교환을 통한 전략적 제휴 등 존속회사의 투자, 재무, 자금조달 등 다양한 측면에서 활용할 수 있습니다. 결론적으로 자기주식 활용 기회가 해성산업(주)의 기업가치 및 주주가치에도 긍정적인 영향이 발생할 수 있음을 고려하여, 해성산업(주)가 보유한 계양전기(주)의 주식에 대하여는 분할합병신주를 배정하기로 결정하였습니다.다만, 분할합병 시 분할합병 상대회사가 보유하는 포합주식에 대해 분할합병신주를 배정할 수 있는지 여부에 대해서는 명확한 판례에 의하여 확립된 견해가 존재하지 아니하므로 상기 분할합병신주 배정과 관련된 법적 문제제기의 가능성을 전혀 배제할 수는 없다는 점을 투자자께서는 유의하여 주시기 바랍니다. 자. 분할합병 전 채무에 대한 당사자간 연대채무 여부 상법은 회사분할 시 회사의 채권자를 보호하기 위하여 원칙적으로 분할 전 채무에 대하여는 분할회사와 분할로 인하여 설립되는 회사(이하 신설회사 라 함)가 연대책임을 지도록 하고 있습니다. 이처럼 분할 전 채무에 대하여 분할회사와 신설회사가 연대책임을 지는 경우에는 별도의 채권자보호절차를 거칠 필요가 없습니다. 단, 분할당사회사들의 연대책임을 배제한 경우에는 분할회사는 채권자에게 1개월 이상의 기간 내에 이의를 제출할 것을 공고하고 총회의 승인결의가 있은 날로부터 2주 내에 '알고 있는 채권자'에게 분할에 이의가 있으면 일정한 기간 내에 이의를 제출할 것을 최고하는 등, 채권자보호절차를 취하여야 합니다. 이의기간 내에 채권자가 이의를 제출하면 분할회사는 그 채권자에게 ① 채무를 갚거나, ② 상당한 담보를 제공하거나, ③ 아니면 이에 상당한 재산을 신탁회사에 신탁하여야 하며, 채권자가 이의를 제출하지 아니한 때에는 분할을 승인한 것으로 봅니다. 본 건 분할합병은 분할합병계약서 제8조 규정에 의하여 분할합병 전 분할되는 회사 채무 중에서, 해성산업(주)(이하 "분할승계회사")는 본 계약에서 정한 승계대상자산에 관한 채무에 대한 책임만을 부담하고, 계양전기(주)(이하 "분할회사")는 분할승계회사가 부담하지 아니하는 채무에 대한 책임만을 부담합니다. 이에 따라 분할합병기일 이후에 (i) 분할합병기일 이전의 원인으로 인해 발생하는 분할부문과 관련된 채무에 대해 분할회사가 분할승계회사와 여하한 사유로 연대책임을 부담하게 되는 경우, 분할승계회사는 분할회사를 면책해 주기로 하며, (ii) 분할합병기일 이전의 원인으로 인해 발생하는 분할부문을 제외한 분할회사의 나머지 사업부문과 관련된 채무에 대해 분할승계회사가 분할회사와 여하한 사유로 연대책임을 부담하게 되는 경우, 분할회사는 분할승계회사를 면책해 주기로 합니다. 상기 사유로 인하여 분할합병 당사회사인 해성산업(주)와 계양전기(주)는 2022년 12월 16일부터 2023년 01월 16일까지 약 1개월 이상의 기간을 두고 채권자이의제출 기간을 설정하여 채권자 보호절차를 진행하오니, 이점 유의하여주시기 바랍니다. 차. 주식매수청구권 행사에 관한 과세 관련 사항 본건 분할합병에 반대하는 해성산업(주) 및 계양전기(주)의 주주가 주식매수청구권을 행사하는 경우 이는 장외거래로서 그 주주들의 양도차익(양도가액에서 취득가액과 양도비용을 차감한 금액)에 대하여 법인세 또는 소득세가 과세될 수 있습니다. 주주가 내국법인인 경우에는 양도차익이 각 사업연도 소득금액에 포함되어 법인세를 납부하게 되고, 거주자인 경우에는 양도차익의 22%~27.5%(지방소득세 포함)에 상당하는 양도소득세를 납부하여야 합니다. 위와 같이 과세되는 양도차익(양도가액에서 취득가액과 양도비용을 차감한 금액)에 대한 법인세 또는 소득세 및 증권거래세 등은 증권회사나 회사에 의하여 원천징수 되지 않는 경우 주주가 직접 신고납부 의무를 부담하게 되실 수 있음에 유념하여 주시기 바랍니다. 카. 분할합병되는 회사의 주권 거래 정지 관련 위험 분할합병되는 회사인 계양전기(주)의 보통주식 및 우선주식은 분할합병기일인 2023년 02월 01일의 2영업일 전인 2023년 01월 30일부터 변경상장일의 전일(2023년 02월 16일 예정)까지 주식에 대한 매매거래가 정지될 예정이오니 계양전기(주) 주주께서는 이점 유의하여 주시기 바랍니다. 단, 상기에서 언급된 일정은 관계기관과의 협의 및 업무 진행 과정에서 변경될 수 있습니다. 타. 적격분할합병 요건 검토 본 분할합병은 법인세법 제44조의 제2항에서 요구하는 적격합병 및 법인세법 제46조 제2항에서 요구하는 적격분할의 요건을 모두 충족하여 적격분할합병에 해당할 것으로 예상되나 추후 사후관리요건이 미충족되는 사건이 발생하거나 세무당국으로부터 적격분할합병 요건 미충족이 결정되는 경우 주주나 회사가 세금을 부담할 가능성이 있으므로 투자자 여러분께서는 이점 유의하시기 바랍니다. 파. 기타사항 본 신고서에 기재된 내용은 신고서 제출일 현재까지 발생되거나 확정된 것으로 본 신고서 제출일 현재 신고서 상에 기재된 사항 이외에 본 분할합병에 영향을 미칠 수 있는 자산, 부채, 현금흐름 또는 손익 상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 그러나 본 신고서에 의한 분할합병 진행 과정에서 관계기관과의 협의 및 승인 절차 등에 따라서 분할합병의 일정이 변경될 수 있으며, 분할합병 승인 이사회 및 주주총회 등에 따라서도 본 분할합병의 성사 여부가 변경될 수도 있습니다. 또한 본 분할합병에 따른 분할합병신주의 발행과 그에 따른 주식 매도 등으로 인해 분할합병 후 주가가 큰 폭의 변동성을 야기할 수도 있으므로 투자자는 이 점에 유의하시기 바랍니다. 따라서 주주 및 투자자는 투자의사를 결정함에 있어 본 신고서 외에도 금융위원회 전자공시 홈페이지(http://dart.fss.or.kr)에 있는 해성산업(주)와 계양전기(주)의 최근 공시사항 및 보고사항 등을 참고하시어 투자 의사를 결정하시기 바랍니다. 본 신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행과정에서 일정이 변경될 수도 있으므로 투자자들께서는 투자시 이러한 점을 감안하시기 바랍니다. 「자본시장과금융투자업에관한법률」제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는전적으로 투자자에게 귀속됩니다. |

| 합병등 관련 투자위험 |

[분할합병의 성사를 어렵게 하는 위험요소] (1) 각 당사자는 분할합병기일 전에는 언제라도 당사자들의 서면합의에 의하여 본 계약을 해제할 수 있다. (2) 어느 당사자의 자산, 부채, 경영상태에 중대한 변화가 발생하거나 예측할 수 없었던 중대한 하자, 부실 기타 분할합병과 관련된 중대한 사정변경이 있는 경우 당사자들은 합의에 의해 본 계약의 조건을 조정하거나 본 계약을 해제할 수 있다. (3) 본 계약이 제1항 내지 제2항의 규정에 따라 해제되는 경우, 각 당사자 및 그 주주, 임직원, 대리인 기타 대표자는 본 계약상 또는 본 계약에 따른 거래와 관련하여 어떠한 책임도 부담하지 아니한다. (4) 어느 당사자(이하 "위반당사자")의 본 계약상 진술 및 보장이 정확하지 않거나 사실과 일치하지 아니하고, 그로 인하여 중대한 부정적 영향이 발생하였거나 중대한 부정적 영향의 발생이 합리적으로 예상되는 경우, 또는 위반당사자가 본 계약상 확약 기타 의무를 중대하게 위반하고 다른 당사자(이하 "비위반당사자")로부터 시정을 요구하는 서면 통지를 수령한 날로부터 7일 이내에 위반 사항이 시정되지 아니하는 경우(단, 위 7일간의 시정요구통지는 위반사실의 시정이 가능한 경우에 한함), 비위반당사자는 위반당사자에 대한 서면 통지로써 본 계약을 해제할 수 있다. (5) 각 당사자는 본건 분할합병과 관련하여 필요한 정부승인 중 해당 당사자의 영업이나 본건 분할합병에 중대한 영향을 미치는 정부승인이 확정적으로 거부된 경우 또는 제12조의 선행조건이 충족될 수 없는 것으로 확정된 경우 다른 당사자에 대한 서면 통지로써 본 계약을 해제할 수 있다. (6) 본 계약이 해제되는 경우 본 계약에 달리 규정된 경우를 제외하고는 당사자들은 더 이상 본 계약에 따른 권리를 가지거나 의무를 부담하지 아니한다. (7) 본 계약의 해제에도 불구하고 그 성격상 존속이 예정되어 있는 조항(본 계약 제13조, 제17조 및 제18조 포함) 또는 권리의무는 계속하여 그 효력을 유지한다.

특히, 해성산업(주)는 독점규제 및 공정거래에 관한 법률 제11조 및 동법 시행령 제18조에 따른 대규모회사로서 본건 분할합병에 대하여 사전 기업결합신고가 필요합니다. 다만, 본건 분할합병은 계열회사 간 분할합병으로서 기업결합 심사기준(공정거래위원회 고시 제2021-25호)에 따른 간이심사대상 기업결합에 해당합니다. |

II. 형태

| 형태 | 분할합병 |

| 주) 금번 분할합병은 인적분할되는 계양전기(주)의 투자사업부문을 해성산업(주)가 흡수합병하는 형태의 분할합병입니다. |

III. 주요일정

| 이사회 결의일 | 2022년 10월 07일 | |

| 계약일 | 2022년 10월 07일 | |

| 주주총회를 위한 주주확정일 | 2022년 10월 24일 | |

| 승인을 위한 주주총회일 | 2022년 12월 16일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2022년 12월 16일 |

| 종료일 | 2023년 01월 05일 | |

| (주식매수청구가격-회사제시) | 해성산업(주) 기명식 보통주식 : 10,103원 해성산업(주) 기명식 우선주식 : 13,427원 계양전기(주) 기명식 보통주식 : 2,719원 계양전기(주) 기명식 우선주식 : 5,092원 |

|

| 분할합병기일 | 2023년 02월 01일 | |

IV. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | 해성산업(주) 기명식 보통주식 : 계양전기(주) 기명식 보통주식 = 1: 0.1902012(분할합병비율) ※ 분할합병비율(0.1902012) = 0.1649439(분할비율) × 1.1531264(합병비율) 해성산업(주) 기명식 우선주식 : 계양전기(주) 기명식 우선주식 = 1: 0.2778021(분할합병비율) ※ 분할합병비율(0.2778021) = 0.1649439(분할비율) × 1.6842216(합병비율) |

||||

| 외부평가기관 | 한미회계법인 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 6,200,559 |

500 | 9,729 | 60,325,747,174 | |

| 기명식우선주 | 388,922 |

500 | 12,850 | 4,997,484,943 | |

| 지급 교부금 등 | 분할합병신주의 교부와 단주 매각 대금 또는 주식매수청구권을 행사한 해성산업(주) 및 계양전기(주)의 반대주주에 대하여 지급하는 주식매매대금 지급 외에는 별도의 교부금 지급은 없습니다. | ||||

| 주1) 모집총액은 수량(해성산업(주)의 분할합병신주)에 모집가액(해성산업(주)의 합병가액)을 곱하여 산출하였습니다. 주2) 분할합병비율 및 합병가액 산정과 관련된 자세한 내용은 '제1부 합병의 개요 - Ⅱ. 합병가액 및 그 산출근거'를 참고하시기 바랍니다. |

V. 당사회사에 관한 사항 요약

| (단위 : 원, 주) |

| 회사명 | 해성산업 주식회사 | 계양전기 주식회사 | |

|---|---|---|---|

| 구분 | 분할합병 상대회사 | 분할되는 회사 | |

| 발행주식수 | 보통주 | 26,356,298 | 32,600,000 |

| 우선주 | 1,000,000 | 1,400,000 | |

| 총자산 | 927,831,713,477 | 284,331,590,929 | |

| 자본금 | 13,678,149,000 | 17,000,000,000 | |

| 자료 : 해성산업(주) 및 계양전기(주) 2022년 분기보고서 |

| 주1) 본 분할합병으로 분할합병 상대회사인 해성산업(주)는 존속하고, 분할되는 회사인 계양전기(주)로부터 분할되는 부문은 해성산업(주)에 흡수합병될 예정이나 분할존속법인인 계양전기(주)는 존속할 예정입니다. |

| 주2) 발행주식수 및 자본금은 증권신고서 제출일 현재 기준입니다. |

| 주3) 총자산은 2022년 9월 30일 별도재무제표 기준입니다. |

VI. 그 외 추가사항

| 【주요사항보고서】 | 주요사항보고서(회사합병 결정)-2022.10.07 |

| 【기 타】 | - |

제1부 합병의 개요

I. 합병에 관한 기본사항

1. 분할합병의 목적

가. 분할합병의 상대방과 배경

(1) 분할합병의 당사회사의 개요

|

합병회사 |

상호 |

해성산업 주식회사 |

|

소재지 |

서울특별시 강남구 테헤란로 504 | |

|

대표이사 |

정 한 수 | |

|

법인구분 |

코스닥시장 주권상장법인 |

|

분할합병회사 |

상호 |

계양전기 주식회사 |

|

소재지 |

서울특별시 강남구 테헤란로 508 | |

|

대표이사 |

임 영 환 | |

|

법인구분 |

유가증권시장 주권상장법인 |

(2) 분할합병의 배경

금번 분할합병은 2020년 11월 2일 독점규제 및 공정거래에 관한 법률(이하 "공정거래법") 상 지주회사로 전환된 해성산업(주)가 자회사인 계양전기(주)의 투자사업부문을 인적분할하여 흡수합병함으로써, 공정거래법상 주어진 유예기간 내에 자회사의 행위제한규정을 준수하여 기업지배구조의 투명성을 제고하고, 경영효율화를 통한 사업경쟁력 강화를 목적으로 합니다.

[기업지배구조 투명성 제고 측면]

해성산업(주)는 2020년 7월 1일을 합병기일로 하여 지류 제조 및 판매를 영위하는 한국제지(주)를 흡수합병하였으며, 2020년 11월 1일을 분할기일로 하여 지류 제조 및 판매 등 제지사업부문을 물적분할의 방식으로 분할하여 분할신설회사인 한국제지(주)를 설립하고, 분할존속회사인 해성산업(주)는 공정거래법에 따른 지주회사로 전환하였습니다. 이후 해성산업(주)는 공정거래법 상 지주회사의 상장자회사 지분보유 요건 충족을 위하여 공개매수 방식의 현물출자 유상증자를 통하여 계양전기(주) 및 해성디에스(주)의 지분을 추가 취득하였으며, 현재 해성그룹의 지주회사 역할을 수행하고 있습니다.

| [해성산업(주) 현물출자 유상증자 주요 내용] |

| 주식종류 | 해성산업(주) 기명식 보통주 |

| 발행주식수 | 8,237,323주 |

| 주당발행가액(원) 주1) | 11,830원 |

| 발행총액(원) | 97,447,531,090원 |

| 청약기간 | 2021년 2월 15일 ~ 2021년 3월 8일 |

| 공개매수가격(원) 주2) | ㆍ계양전기 : 1주당 4,646원 ㆍ해성디에스 : 1주당 26,325원 |

| 청약결과 | ㆍ계양전기(주) 청약수량 : 5,194,260주 → 해성산업(주) 배정주수 : 2,039,935주 ㆍ해성디에스(주) 청약수량 : 2,785,000주 → 해성산업(주) 배정주수 : 6,197,388주 |

| 납입일 | 2021년 3월 11일 |

| * 해성산업(주)의 현물출자 유상증자는 청약기간(2021년 2월 15일 ~ 2021년 3월 8일) 동안 계양전기(주)와 해성디에스(주)의 기명식 보통주식을 보유하고 있는 주주 중 청약에 응한 주주로부터 해당주식을 현물출자 받고, 이의 대가로 해성산업(주) 기명식 보통주식을 신주로 발행하여 부여하는 방식으로 진행되었습니다. 주1) 해성산업(주)의 '주당발행가액'은 청약일전 과거 제3거래일부터 제5거래일까지(2021년 2월 4일 ~ 2021년 2월 8일)의 가중산술평균주가(그 기간동안 증권시장에서 거래된 해당 종목의 총 거래금액을 총 거래량으로 나눈 가격)로 결정하되, 할인율은 적용하지 아니하였습니다. (단, 원단위 미만은 원단위로 절상) 주2) 계양전기(주) 및 해성디에스(주) 기명식 보통주식의 현물출자 가격은 상법 시행령 제14조(현물출자 검사의 면제) 2항에 따라 이사회 결의가 있은 날(2021년 1월 12일)부터 소급하여 1개월 평균종가, 1주일 평균종가 및 결의일 직전 거래일의 종가를 산술평균하여 산정한 금액으로 결정되었습니다. 주3) 자세한 사항은 "금융위(금감원) 전자공시시스템(http://dart.fss.or.kr)" 상에 공시된 2021.02.09 증권신고서(지분증권) 및 2021.03.11 증권발행실적보고서를 참조하시기 바랍니다. |

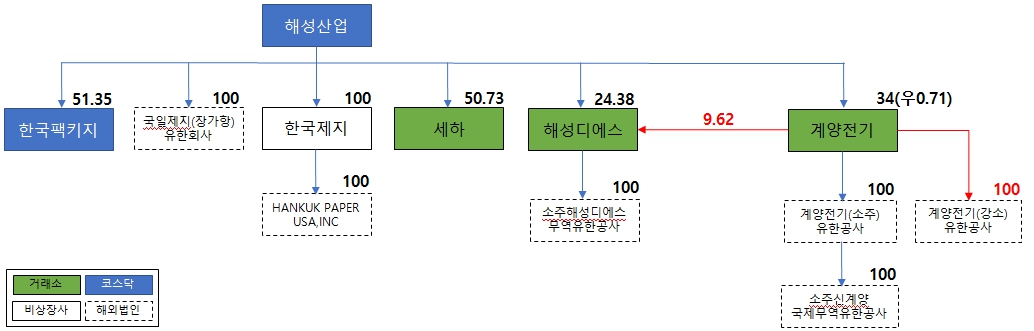

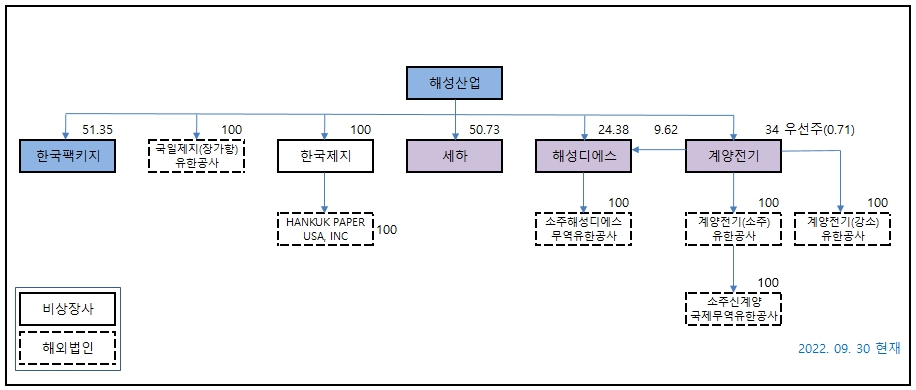

| [해성그룹 지배구조도] |

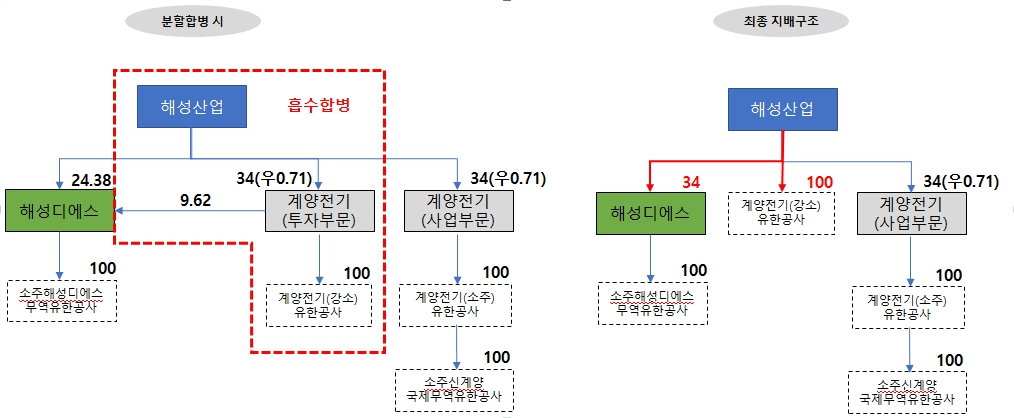

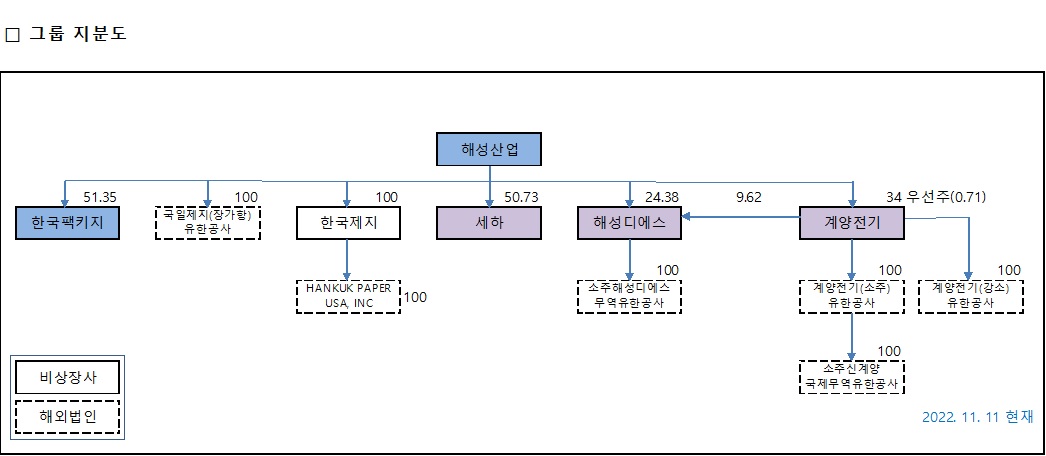

|

<분할합병 전 지배구조>

|

||

|

해성산업 분할합병 전 지배구조(1) |

|

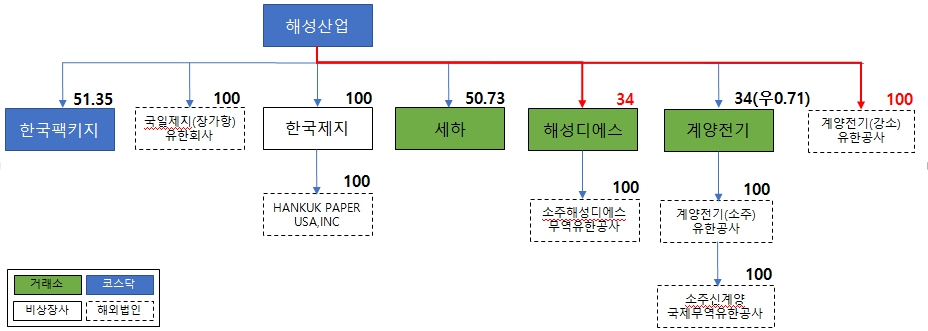

<분할합병 후 지배구조>

|

||

|

해성산업 분할합병 후 지배구조(1) |

한편, 해성그룹은 2020년 11월 지주회사 체제로 전환됨에 따라, 공정거래법 제18조에 따른 지주회사 행위제한 규제 대상에 해당됩니다. 증권신고서 제출일 현재 해성산업(주)의 자회사인 계양전기(주)는 또다른 자회사인 해성디에스(주) 보통주 1,635,000주(9.62%)를 보유하고 있어 지주회사 행위제한 요건 중 자회사의 손자회사 이외 계열사 지분보유 금지 요건을 미충족하고 있는 상태입니다. 해당 요건은 공정거래법에 따라 계양전기(주)가 해성산업(주)의 자회사로 편입한 날(2021년 3월 11일)로부터 2년 이내에 해소해야 하는 상황입니다. 상기와 같은 상황에서, 해성산업(주)는 금번 분할합병을 통해 지주회사 행위제한 규정을 준수하여 투명하고 선진적인 지배구조를 완성하고, 사회적 책임을 이행하고자 합니다.

금번 분할합병이 완료되면 해성그룹의 지배구조는 보다 투명하고 단순명료한 구조로재편될 예정이며, 해성산업(주)는 우량 계열사 지분을 추가로 확보하여 그룹 내 지주 역할 강화 및 자산건전성을 제고할 수 있을 것으로 예상됩니다. 또한 2020년 11월 지주회사 체제 전환 이후 지배구조개편과 관련된 모든 불확실성이 해소됨에 따라 해성그룹의 각 회사별 펀더멘털이 부각되는 계기가 될 것으로 예상됩니다. 이에 따라, 해성그룹 내 각 사업회사들은 본연의 사업에 더욱 집중하여 각 사업별 경쟁력 확보가 가능할 것으로 예상됩니다.

| [독점규제 및 공정거래에 관한 법률] |

|

제18조(지주회사 등의 행위제한 등) 1. 손자회사의 주식을 그 손자회사 발행주식총수의 100분의 50[그 손자회사가 상장법인 또는 국외상장법인이거나 공동출자법인인 경우에는 100분의 30으로 하고, 벤처지주회사(일반지주회사의 자회사인 벤처지주회사로 한정한다)의 자회사인 경우에는 100분의 20으로 한다. 이하 이 조에서 “손자회사주식보유기준”이라 한다] 미만으로 소유하는 행위. 다만, 다음 각 목의 어느 하나에 해당하는 사유로 손자회사주식보유기준에 미달하게 된 경우는 예외로 한다. 가. 자회사가 될 당시에 손자회사의 주식을 손자회사주식보유기준 미만으로 소유하고 있는 경우로서 자회사에 해당하게 된 날부터 2년 이내인 경우 나. 상장법인 또는 국외상장법인이거나 공동출자법인이었던 손자회사가 그에 해당하지 아니하게 되어 손자회사주식보유기준에 미달하게 된 경우로서 그 해당하지 아니하게 된 날부터 1년 이내인 경우 다. 일반지주회사의 자회사인 벤처지주회사였던 회사가 벤처지주회사에 해당하지 아니한 자회사가 됨에 따라 손자회사주식보유기준에 미달하게 된 경우로서 그 해당하지 아니한 자회사가 된 날부터 1년 이내인 경우 라. 손자회사가 주식을 모집하거나 매출하면서 「자본시장과 금융투자업에 관한 법률」 제165조의7에 따라 우리사주조합에 우선 배정하거나 그 손자회사가 「상법」 제513조 또는 제516조의2에 따라 발행한 전환사채 또는 신주인수권부사채의 전환이 청구되거나 신주인수권이 행사되어 손자회사주식보유기준에 미달하게 된 경우로서 그 미달하게 된 날부터 1년 이내인 경우 마. 손자회사가 아닌 회사가 손자회사에 해당하게 되고 손자회사주식보유기준에는 미달하는 경우로서 그 회사가 손자회사에 해당하게 된 날부터 1년 이내인 경우 바. 손자회사를 손자회사에 해당하지 아니하게 하는 과정에서 손자회사주식보유기준에 미달하게 된 경우로서 그 미달하게 된 날부터 1년 이내인 경우(같은 기간 내에 손자회사에 해당하지 아니하게 된 경우로 한정한다) 사. 손자회사가 다른 회사와 합병하여 손자회사주식보유기준에 미달하게 된 경우로서 그 미달하게 된 날부터 1년 이내인 경우 2. 손자회사가 아닌 국내 계열회사의 주식을 소유하는 행위. 다만, 다음 각 목의 어느 하나에 해당하는 사유로 주식을 소유하고 있는 국내 계열회사의 경우는 예외로 한다. 가. 자회사가 될 당시에 주식을 소유하고 있는 국내 계열회사의 경우로서 자회사에 해당하게 된 날부터 2년 이내인 경우 나. 계열회사가 아닌 회사를 손자회사에 해당하게 하는 과정에서 그 회사가 계열회사에 해당하게 된 날부터 1년 이내인 경우(같은 기간 내에 손자회사에 해당하게 된 경우로 한정한다) 다. 주식을 소유하고 있지 아니한 국내 계열회사를 손자회사에 해당하게 하는 과정에서 그 국내 계열회사의 주식을 소유하게 된 날부터 1년 이내인 경우(같은 기간 내에 손자회사에 해당하게 된 경우로 한정한다) 라. 손자회사를 손자회사에 해당하지 아니하게 하는 과정에서 그 손자회사가 손자회사에 해당하지 아니하게 된 날부터 1년 이내인 경우(같은 기간 내에 계열회사에 해당하지 아니하게 된 경우로 한정한다) 마. 손자회사가 다른 자회사와 합병하여 그 다른 자회사의 주식을 소유하게 된 경우로서 주식을 소유한 날부터 1년 이내인 경우 바. 자기주식을 보유하고 있는 자회사가 회사분할로 다른 국내 계열회사의 주식을 소유하게 된 경우로서 주식을 소유한 날부터 1년 이내인 경우 3. 금융업이나 보험업을 영위하는 회사를 손자회사로 지배하는 행위. 다만, 일반지주회사의 자회사가 될 당시에 금융업이나 보험업을 영위하는 회사를 손자회사로 지배하고 있는 경우에는 자회사에 해당하게 된 날부터 2년간 그 손자회사를 지배할 수 있다. |

[기업가치 제고 측면]

분할합병 상대회사인 해성산업(주)는 금번 분할합병을 통해 지주회사 체제의 지배구조개편을 완성하고, 글로벌 경제의 불확실성이 확대되는 가운데 해성그룹 내 컨트롤 타워 역할을 수행하며, 사업 특성에 맞는 신속하고 전문적인 의사결정을 통해 실행력을 제고해 나갈 계획입니다. 뿐만 아니라, 해성그룹 내 자회사를 관리하는 투자부문 역량을 강화하여 계열사간 시너지 및 효율성을 제고하여 사업경쟁력을 강화해 나갈 계획입니다. 또한 금번 분할합병을 통해 그룹 내 반도체 부문 우량 자회사인 해성디에스(주) 지분보유를 확대함에 따라, 향후 배당수입을 통한 재무안정성 및 자산건전성을 제고할 수 있을 것으로 예상됩니다.

계양전기(주)가 보유한 해성디에스(주) 주식을 해성산업(주)에 직접 매각 시, 해성산업(주)는 해성디에스(주) 지분 추가 취득을 위해 대규모 현금을 지출하게 되므로 재무건전성을 훼손시킬 위험이 존재합니다. 이에 따라, 분할회사인 계양전기(주)의 경우 금번 분할합병을 통해 기업가치 훼손 없이 지주회사 관련 규제사항을 모두 해소하고, 본연의 사업인 전장품 및 전동공구 사업부문에 더욱 집중하여 사업의 전문성 및 경영효율성을 강화하여 궁극적으로 해성그룹의 전반적인 재무구조 및 영업에 긍정적인 영향을 줄 수 있을 것으로 판단됩니다.

[주주가치 제고 측면]

금번 분할합병을 통하여 분할합병 당사회사 중 해성산업(주)의 주주는 해성산업(주)의 부채비율 개선을 통한 재무안정성 제고, 해성디에스(주) 등 우량자산 확보를 통한 기업가치 제고 및 지주회사 체제 안정화, 향후 배당수입을 통한 수익성 향상 효과를 기대할 수 있습니다. 또한 계양전기(주)의 주주는 금번 분할합병을 위한 외부평가에서 드러난 지분가치 제고 효과와 더불어 분할합병의 대가로 지주회사인 해성산업(주)의 주식을 교부받음에 따라 향후 해성그룹 계열사들의 사업 및 배당을 통한 수익을 안정적으로 공유할 수 있을 것으로 판단됩니다. 또한 본연의 사업인 전장품 및 전동공구 사업부문에 더욱 집중하여 사업을 보다 효과적으로 영위할 것으로 기대되며, 사업 효율성 증대에 따른 수익성 향상은 기업가치 및 주주가치 제고로 이어질 것으로 기대됩니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 영향

본건 분할합병은 계양전기(주)의 주주가 분할합병신주 배정기준일 현재 소유주식에 대하여 분할합병비율에 따라 해성산업(주)의 주식을 배정받는 방법으로 진행됩니다.

분할합병 전 해성산업(주)의 최대주주는 단재완으로 보통주 기준 33.25%의 지분을 보유하고 있으며, 특수관계인 포함 지분율은 63.66%로 비교적 안정적인 지배력을 보유하고 있습니다. 한편, 계양전기(주)의 최대주주는 해성산업(주)로 분할합병 전 보통주 기준 34.00%의 지분을 보유하고 있습니다. 분할합병 이후 단재완 및 특수관계인의 해성산업(주) 지분율은 53.68%로 분할합병 전 대비 9.98%p 감소할 것으로 예상됩니다. 계양전기(주)는 분할합병 전 후 지분율의 변동은 없으나, 분할합병에 반대하는 주주의 주식매수청구권 행사에 따른 자기주식 매수로 실질지배력은 상승할 가능성이 존재합니다.

이에 따라 본 분할합병에 의하여 해성산업(주) 및 계양전기(주)의 실질적인 경영권 변동은 없습니다.

(2) 회사의 재무 및 영업에 미치는 영향

본건 분할합병 이후 해성산업(주)는 자회사를 관리하는 투자부문의 역량을 강화하여 제지사업부문, 전장품 및 전동공구 사업부문, 반도체 사업부문별로 자회사를 통합관리할 예정이며, 각 자회사는 사업에만 집중하고 계열사간 시너지를 활용하여 효율성과 사업경쟁력을 제고할 예정입니다. 또한, 그룹 내 우량 자회사인 해성디에스(주) 지분을 추가로 확보할 수 있게 되며, 이를 통해 그룹 내 지주 역할 강화 및 자산건전성을 제고할 수 있을 것으로 예상됩니다.

분할회사인 계양전기(주)의 경우, 계열사인 해성디에스(주)를 관리함에 따라 소요되는 역량을 본래의 주요사업인 전장품 및 전동공구 사업부문에 집중하여 사업을 보다 효과적으로 영위할 것으로 기대되며, 궁극적으로 회사 영업에 긍정적인 영향을 줄 수 있을 것으로 판단됩니다.

해성그룹 전체 차원에서는 2020년 11월 지주회사체제 전환 이후 지배구조개편과 관련된 모든 불확실성이 해소됨에 따라 해성그룹의 각 회사별 펀더멘털이 부각되는 계기가 될 것으로 예상됩니다. 이에 따라, 해성그룹 내 각 사업회사들은 본연의 사업에 더욱 집중하여 각 사업별 경쟁력 확보가 가능할 것으로 예상됩니다. 또한 중복의 제거를 통한 경영 합리화를 이룰 수 있으며, 보다 효율적인 마케팅 전략과 강화된 영업력을 바탕으로 기업가치를 제고할 수 있을 것으로 판단됩니다.

다. 향후 회사구조개편에 관한 계획

해성산업(주)는 계양전기(주)의 분할부문 흡수합병을 통하여 지주회사 관련 규제사항을 해소하고, 경영합리화를 통해 수익성을 제고할 예정이며, 계양전기(주)는 기존의 전장품 및 전동공구 사업부문 등에 보다 집중하여 사업 경쟁력을 강화해 나갈 예정입니다.

증권신고서 제출일 현재 금번 분할합병이 완료된 이후의 회사지배구조 개편에 관하여 구체적으로 결정된 사항이 없습니다.

2. 상대방회사의 개요

가. 회사의 개황

(1) 상호

국문 : 계양전기 주식회사

영문 : KEYANG ELECTRIC MACHINERY CO.,LTD.

(2) 회사의 설립일자

계양전기(주)는 1977년 4월에 전동공구 제조 및 판매를 목적으로 설립되었으며, 1988년 7월 6일 유가증권시장에 상장되었습니다.

(3) 주요사업의 내용

계양전기(주)는 산업용품 부문과 전장품 부문 사업을 영위하고 있으며, 산업용품은 주로 산업현장에서 사용되는 공구 및 소모품으로 전동공구, 소형엔진, 산업용구 등을 제조 및 판매하고 있습니다. 전장품은 파워시트용 모터 및 전자식 파킹브레이크 모터를 주요 제품으로 하여 다양한 차량용 모터를 제조 및 판매하고 있습니다. 내수는 현대, 기아자동차 중형 이상 차종 대부분에 당사의 Seat용 모터를 납품하고 있으며, 수출은 Lear사에 Seat용 모터를, Mando(해외)사에 Electric parking brake actuator를, Nexteer사에 Tilt&Tele actuator를 납품하고 있습니다.

(4) 임직원 현황

① 임원 현황

| (기준일 : 증권신고서 제출일 현재) | (단위 : 주) |

| 성명 | 성별 | 출생년월 | 직위 | 등기임원 여부 |

상근 여부 |

담당 업무 |

주요경력 | 소유주식수 | 최대주주와의 관계 |

재직기간 | 임기 만료일 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 의결권 있는 주식 |

의결권 없는 주식 |

|||||||||||

| 단우영 | 남 | 1979년 06월 | 부회장 | 사내이사 | 상근 | 이사회의장 기획조정실 총괄 |

Johns Hopkins University 경제학과 계양전기 사내이사 부회장 해성산업 사내이사 부회장 한국팩키지 사내이사 부회장 해성디에스 사내이사 부회장 한국제지 사내이사 부회장 세하 사내이사 부회장 우영엔지니어링 사내이사 |

617,610 | - | 본인의 임원 |

2019년 03월 ~ |

2023년 03월 25일 |

| 임영환 | 남 | 1961년 03월 | 대표이사 | 사내이사 | 상근 | 경영임원회 대표 | 경희대학교 기계공학 학사/석사 삼성전기 글로벌 운영팀장 상무 |

- | - | 계열회사 임원 |

2016년 10월 ~ |

2023년 03월 25일 |

| 단우준 | 남 | 1981년 04월 | 사장 | 사내이사 | 상근 | 기획조정실 업무 | Tufts University 경제학과 계양전기 사내이사 사장 해성산업 사내이사 사장 한국팩키지 사내이사 사장 해성디에스 사내이사 사장 한국제지 사내이사 사장 세하 전략총괄 사장 경재 사내이사 |

610,550 | - | 본인의 임원 |

2019년 03월 ~ |

2023년 03월 25일 |

| 김영식 | 남 | 1958년 10월 | 이사 (감사위원) |

사외이사 | 비상근 | 이사회 업무 |

고려대학교 사회학 학사 우송대학교 매니지먼트학부 경영학전공전임교수 삼성SDI 상근고문 및 자문역 삼성SDI 경영지원실장 (부사장, CFO) 삼성전자 IT솔루션 사업부 전무 삼성전자 생활가전 사업부 전무 |

- | - | 계열회사 임원 |

2022년 05월 ~ |

2025년 05월 26일 |

| 김성진 | 남 | 1946년 11월 | 이사 (감사위원) |

사외이사 | 비상근 | 이사회 업무 | 고려대학교 철학과 졸업 독일 Freiburg대학교 철학 박사 미국 Colorado주립대 철학과 연구교수 한림대학교 철학과 교수 |

- | - | 계열회사 임원 |

2021년 03월 ~ |

2024년 03월 25일 |

| 최종수 | 남 | 1956년 01월 | 이사 (감사위원) |

사외이사 | 비상근 | 이사회 업무 |

영남대학교 경영학 학사 차바이오텍 대표이사 사장 삼성카드 최고재무관리자(CFO), 전무 삼성카드 인사지원실 실장, 상무 삼성카드 영남영업사업부 사업부 상무 삼성캐피탈 기획홍보 상무 |

- | - | 계열회사 임원 |

2022년 05월 ~ |

2025년 05월 26일 |

| 이근호 | 남 | 1969년 04월 | 이사 (감사위원) |

사외이사 | 비상근 | 이사회 업무 |

한양대학교 대학원 자동차공학과 공학박사 국민대학교 자동차IT융합학과 교수 국민대학교 자동차공학과 부교수 경남도립남해대학교 전기과 부교수 |

- | - | 계열회사 임원 |

2022년 05월 ~ |

2025년 05월 26일 |

| 변봉진 | 남 | 1965년 04월 | 전무 | 미등기 | 상근 | 전장사업본부장 | 홍익대학교 기계공학 학사 현대기아자동차 관리본부 상무 |

- | - | 계열회사 임원 |

2020년 07월 ~ |

2022년 12월 31일 |

| 손계춘 | 남 | 1968년 01월 | 전무 | 미등기 | 상근 | 경영지원본부장 | 서울대 국제경제학과 학사 한화 화학부문 경영기획팀장 부장 한화시스템 구매실장 상무 한화 기획실장 전무 |

- | - | 계열회사 임원 |

2022년 08월 ~ |

2022년 12월 31일 |

| 유승연 | 남 | 1964년 03월 | 상무 | 미등기 | 상근 | 공구국내영업담당 | 중앙대학교 경영학과 경동나비엔 국내영업부문장 상무 |

- | - | 계열회사 임원 |

2019년 09월 ~ |

2022년 12월 31일 |

| 이승렬 | 남 | 1966년 05월 | 상무 | 미등기 | 상근 | 공구생산담당 | 조선대학교 기계공학과 계양전기 안산공장 공장장 |

- | - | 계열회사 임원 |

1991년 01월 ~ |

2022년 12월 31일 |

| 이상철 | 남 | 1966년 07월 | 상무 | 미등기 | 상근 | 염성법인 총경리 | 고려대 기계공학 학사/석사 만도 중국연구소 실장 상무 |

- | - | 계열회사 임원 |

2021년 04월 ~ |

2022년 12월 31일 |

| 박성용 | 남 | 1968년 10월 | 상무 | 미등기 | 상근 | 전장생산담당 | 충북대학교 재료공학과 계양전기 천안공장 공장장 |

- | - | 계열회사 임원 |

1993년 11월 ~ |

2022년 12월 31일 |

| 오경진 | 남 | 1971년 03월 | 상무 | 미등기 | 상근 | 인사노무담당 | 아주대학교 산업공학과 한국GM 노사전략담당총괄 상무 |

- | - | 계열회사 임원 |

2018년 02월 ~ |

2022년 12월 31일 |

| 차원준 | 남 | 1967년 10월 | 상무 | 미등기 | 상근 | 공구연구소장 | 성균관대학교 기계설계공학 석사 삼성전기 모터개발부 부장 |

- | - | 계열회사 임원 |

2015년 07월 ~ |

2022년 12월 31일 |

| 김승환 | 남 | 1967년 10월 | 상무 | 미등기 | 상근 | 공구해외영업담당 | 부산외국어대학교 독일어과 성균관대학교 국제경제학 석사 한화테크윈 아중동 영업팀장 |

- | - | 계열회사 임원 |

2018년 01월 ~ |

2022년 12월 31일 |

| 이기영 | 남 | 1967년 12월 | 상무 | 미등기 | 상근 | 전장연구소장 | 서울대학교 기계설계학 박사 삼성전기 모터사업팀 수석 연구원 썬스타 기술연구소 소장(이사) 아모텍 모터사업부 기술자문 |

- | - | 계열회사 임원 |

2022년 01월 ~ |

2022년 12월 31일 |

| 전요성 | 남 | 1967년 03월 | 이사 | 미등기 | 상근 | 소주법인 총경리 | 송원대학교 마케팅학과 삼성전자 가전부문 제조그룹장 |

- | - | 계열회사 임원 |

2019년 10월 ~ |

2022년 12월 31일 |

| 신현욱 | 남 | 1970년 10월 | 이사 | 미등기 | 상근 | 전장영업담당 | 국민대학교 기계공학과 한라스택폴 영업개발실 부장 |

- | - | 계열회사 임원 |

2021년 09월 ~ |

2022년 12월 31일 |

| 이민환 | 남 | 1971년 06월 | 이사 | 미등기 | 상근 | 전장연구소 부소장 | 부산대학교 대학원 지능기계공학과 박사 S&T Motive 기술연구소 선임연구원 만도 중앙연구소 선임연구원 만도브로제 기술연구소 책임연구원 |

- | - | 계열회사 임원 |

2022년 03월 ~ |

2022년 12월 31일 |

| 정진 | 남 | 1971년 10월 | 이사 | 미등기 | 상근 | 재무담당 |

단국대 경영학과 미라콤 아이앤씨 재무팀장 부장 한국제지 재무팀장 부장 한국팩키지 재무담당 이사 |

- | - | 계열회사 임원 |

2022년 05월 ~ |

2022년 12월 31일 |

| 연승욱 | 남 | 1976년 11월 | 이사 | 미등기 | 상근 | 기획조정실 업무 | 동국대 회계학 학사 삼정회계법인 감사팀 매니저 |

- | - | 계열회사 임원 |

2015년 10월 ~ |

2022년 12월 31일 |

② 직원 현황

| (기준일 : | 2022년 09월 30일 | ) | (단위 : 백만원) |

| 직원 | 소속 외 근로자 |

비고 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 사업부문 | 성별 | 직 원 수 | 평 균 근속연수 |

연간급여 총 액 |

1인평균 급여액 |

남 | 여 | 계 | |||||

| 기간의 정함이 없는 근로자 |

기간제 근로자 |

합 계 | |||||||||||

| 전체 | (단시간 근로자) |

전체 | (단시간 근로자) |

||||||||||

| 산업용품 | 남 | 266 | - | 1 | - | 267 | 15.9 | 14,529 | 54 | 77 | - | 77 | - |

| 산업용품 | 여 | 27 | - | - | - | 27 | 11.0 | 1,191 | 44 | - | |||

| 전장품 | 남 | 372 | - | - | - | 372 | 10.6 | 17,746 | 48 | - | |||

| 전장품 | 여 | 48 | - | - | - | 48 | 13.7 | 2,270 | 47 | - | |||

| 합 계 | 713 | - | 1 | - | 714 | 12.8 | 35,736 | 50 | - | ||||

| ※ 상기 직원수는 등기임원(7명) 제외 기준입니다. ※ 1인평균 급여액은 해외주재원을 제외한 해당기간 평균 직원수 기준으로 산정 하였습니다. |

(5) 최대주주 및 특수관계인의 주식소유 현황

| (기준일 : 증권신고서 제출일 현재) | (단위 : 주, %) |

| 성 명 | 관 계 | 주식의 종류 |

소유주식수 및 지분율 | 비고 | |

|---|---|---|---|---|---|

| 주식수 | 지분율 | ||||

| 해성산업㈜ | 최대주주 | 보통주 | 11,084,000 | 34.00 | - |

| 해성산업㈜ | 최대주주 | 우선주 | 10,000 | 0.71 | - |

| 단재완 | 특수관계인 | 보통주 | 1,946,662 | 5.97 | - |

| 단재완 | 특수관계인 | 우선주 | 24,282 | 1.73 | - |

| 단우영 | 특수관계인 | 보통주 | 617,610 | 1.89 | - |

| 단우준 | 특수관계인 | 보통주 | 610,550 | 1.87 | - |

| 단정숙 | 특수관계인 | 보통주 | 97,897 | 0.30 | - |

| 단명호 | 특수관계인 | 보통주 | 73,898 | 0.23 | - |

| 단명호 | 특수관계인 | 우선주 | 2,479 | 0.18 | - |

| 단혜봉 | 특수관계인 | 보통주 | 93,777 | 0.29 | |

| 단혜봉 | 특수관계인 | 우선주 | 2,480 | 0.18 | |

| (학)해성학원 | 관계재단 | 보통주 | 232,170 | 0.71 | |

| 계 | 보통주 | 14,756,564 | 45.27 | - | |

| 우선주 | 39,241 | 2.80 | |||

나. 최근 3년간 요약재무정보 및 외부감사 여부

(1) 최근 3년간 요약연결재무정보

| (단위 : 백만원) |

| 구 분 | 2022년 3분기 | 2021년 | 2020년 | 2019년 |

|---|---|---|---|---|

| [유동자산] | 164,133 | 151,757 | 163,154 | 144,363 |

| ㆍ현금및현금성자산 | 7,624 | 6,392 | 15,895 | 5,581 |

| ㆍ기타유동금융자산 | - | - | - | - |

| ㆍ매출채권 및 기타유동채권 | 94,551 | 84,427 | 97,969 | 84,866 |

| ㆍ기타유동비금융자산 | 4,174 | 3,754 | 4,081 | 5,160 |

| ㆍ재고자산 | 57,784 | 57,185 | 45,209 | 48,756 |

| [비유동자산] | 139,779 | 133,296 | 131,056 | 137,374 |

| ㆍ기타비유동채권 | 443 | 452 | 531 | 1,338 |

| ㆍ유형자산 | 85,969 | 90,819 | 97,724 | 105,026 |

| ㆍ사용권자산 | 4,638 | 4,940 | 3,017 | 2,888 |

| ㆍ무형자산 | 3,070 | 3,758 | 3,766 | 5,024 |

| ㆍ이연법인세자산 | 5,137 | 5,001 | 3,704 | 3,025 |

| ㆍ기타비유동금융자산 | 15 | 16 | 17 | 17 |

| ㆍ관계기업 투자주식 | 40,507 | 28,309 | 22,297 | 20,056 |

| 자산총계 | 303,912 | 285,053 | 294,210 | 281,737 |

| [유동부채] | 83,786 | 91,885 | 98,164 | 72,865 |

| [비유동부채] | 34,303 | 9,940 | 10,322 | 30,948 |

| 부채총계 | 118,089 | 101,825 | 108,486 | 103,813 |

| 지배기업 소유주지분 합계 | 185,823 | 183,228 | 185,724 | 177,924 |

| [자본금] | 17,000 | 17,000 | 17,000 | 17,000 |

| [자본잉여금] | 41,587 | 41,587 | 41,587 | 41,587 |

| [기타포괄손익누계액] | 5,099 | 2,733 | (177) | (323) |

| [이익잉여금] | 122,137 | 121,908 | 127,314 | 119,660 |

| 비지배지분 | - | - | - | - |

| 자본총계 | 185,823 | 183,228 | 185,724 | 177,924 |

| 2022년 1월~9월 | 2021년 1월~12월 | 2020년 1월~12월 | 2019년 1월~12월 | |

| 매출액 | 288,337 | 392,291 | 379,681 | 375,025 |

| 영업이익 | (5,557) | 1,797 | 3,008 | 2,348 |

| 법인세비용차감전순이익 | 2,242 | (7,292) | 10,854 | (4,236) |

| 당기순이익 | 1,312 | (6,211) | 9,385 | (2,539) |

| ㆍ지배기업 소유지분 | 1,312 | (6,211) | 9,385 | (2,539) |

| ㆍ비지배지분 | - | - | - | - |

| 총포괄손익 | 3,680 | (1,299) | 8,997 | (2,688) |

| ㆍ지배기업 소유주지분 | 3,680 | (1,299) | 8,997 | (2,688) |

| ㆍ비지배지분 | - | - | - | - |

| 주당순이익 (단위: 원) | ||||

| ㆍ기본 및 희석주당순이익 | 38 | (191) | 276 | (78) |

| 연결에 포함된 회사수 | 3 | 3 | 3 | 3 |

| 주) 계양전기(주) 정기보고서(연결) |

(2) 최근 3년간 요약재무정보

| (단위 : 백만원) |

| 구 분 | 2022년 3분기 | 2021년 | 2020년 | 2019년 |

|---|---|---|---|---|

| [유동자산] | 144,300 | 132,717 | 143,342 | 129,727 |

| ㆍ현금및현금성자산 | 5,638 | 2,278 | 14,109 | 3,056 |

| ㆍ기타유동금융자산 | - | - | - | - |

| ㆍ매출채권 및 기타유동채권 | 87,838 | 80,616 | 88,774 | 81,899 |

| ㆍ기타유동비금융자산 | 3,327 | 1,842 | 2,260 | 2,501 |

| ㆍ재고자산 | 47,497 | 47,981 | 38,199 | 42,272 |

| [비유동자산] | 140,031 | 134,660 | 135,725 | 135,908 |

| ㆍ기타비유동채권 | 3,431 | 3,237 | 3,028 | 3,779 |

| ㆍ유형자산 | 66,443 | 68,770 | 74,603 | 80,999 |

| ㆍ사용권자산 | 1,699 | 2,141 | 439 | - |

| ㆍ무형자산 | 2,683 | 3,361 | 3,358 | 4,568 |

| ㆍ이연법인세자산 | 4,608 | 4,694 | 3,428 | 2,638 |

| ㆍ기타비유동금융자산 | 15 | 16 | 16 | 17 |

| ㆍ종속회사투자 | 20,645 | 24,132 | 28,556 | 23,850 |

| ㆍ관계기업투자 | 40,507 | 28,309 | 22,297 | 20,056 |

| 자산총계 | 284,331 | 267,377 | 279,067 | 265,635 |

| [유동부채] | 68,773 | 77,419 | 83,314 | 59,144 |

| [비유동부채] | 31,373 | 8,217 | 10,322 | 28,882 |

| 부채총계 | 100,146 | 85,636 | 93,636 | 88,026 |

| [자본금] | 17,000 | 17,000 | 17,000 | 17,000 |

| [자본잉여금] | 41,371 | 41,371 | 41,371 | 41,371 |

| [기타포괄손익누계액] | 5,099 | 2,733 | (177) | (323) |

| [이익잉여금] | 120,715 | 120,636 | 127,237 | 119,561 |

| 자본총계 | 184,185 | 181,740 | 185,431 | 177,609 |

| 2022년 1월~9월 | 2021년 1월~12월 | 2020년 1월~12월 | 2019년 1월~12월 | |

| 매출액 | 272,472 | 376,259 | 363,208 | 365,595 |

| 영업이익 | (3,902) | 2,375 | 3,934 | 4,574 |

| 법인세비용차감전순이익 | 2,044 | (8,615) | 9,690 | (4,218) |

| 당기순이익 | 1,162 | (7,407) | 9,408 | (2,518) |

| 총포괄손익 | 3,530 | (2,494) | 9,020 | (2,668) |

| 주당순이익 (단위: 원) | ||||

| ㆍ기본 및 희석주당순이익 | 60 | (227) | 276 | (77) |

| 종속ㆍ관계기업평가방법 | 지분법 | 지분법 | 지분법 | 지분법 |

| 주) 계양전기(주) 정기보고서(별도) |

(3) 재무제표에 관한 외부감사 여부

| 사업연도 | 감사인 | 감사의견 | 강조사항 등 | 핵심감사사항 |

|---|---|---|---|---|

| 2021년 | 삼일회계법인 | 적정 | 감사의견에는 영향을 미치지 않는 사항으로서 이용자는 다음 사항들에 주의를 기울여야 할 필요가 있습니다. (1) 주석 38에 기술하고 있는 바와 같이 회사의 직원의 횡령 행위으로 인하여 2021년12월 31일로 종료되는 보고기간까지 발생한 횡령금액은 21,375백만원이며, 횡령금액 중 회수액 3,575백만원을 차감한 17,800백만원이며 동 금액을 불법행위미수금으로 계상하고 전액 손실충당금을 인식하였습니다. 또한, 보고기간 이후 발생한 횡령금액은 3,300백만원으로 총 24,675백만원의 횡령 금액이 발생하였습니다. (2) 주석 3에 기술하고 있는 바와 같이 경영진이 코로나바이러스감염증-19의 확산이 기업의 재무상태나 경영성과에 미칠 수 있는 영향과 관련한 불확실성을 설명합니다. 우리의 의견은 이 사항으로부터 영향을 받지 아니합니다. |

(연결재무제표) - 현금창출단위 손상평가 - 횡령관련 대주주 및 경영진의 관여 여부와 유사한 회계부정 행위 발생 여부 (별도재무제표) - 종속기업투자 손상평가 - 횡령관련 대주주 및 경영진의 관여 여부와 유사한 회계부정 행위 발생 여부 |

| 2020년 | 삼일회계법인 | 적정 | 감사의견에는 영향을 미치지 않는 사항으로서 이용자는 다음 사항들에 주의를 기울여야 할 필요가 있습니다. (1) 주석 38에 기술하고 있는 바와 같이 횡령으로 인한 불법행위미수금 및 관련 대손충당금 잔액 8,000백만원 과소계상 등을 반영하여 2020년 12월 31일로 종료되는 보고기간의 재무제표를 재작성하였습니다. (2) 주석 3에서는 경영진이 코로나바이러스감염증-19의 확산이 기업의 재무상태나 경영성과에 미칠 수 있는 영향과 관련한 불확실성을 설명합니다. 우리의 의견은 이 사항으로부터 영향을 받지 아니합니다. |

(연결재무제표) - 수익인식 발생사실 (별도재무제표) - 수익인식 발생사실 |

| 2019년 | 삼일회계법인 | 적정 | 감사의견에는 영향을 미치지 않는 사항으로서 이용자는 주석 38에 주의를 기울여야 할 필요가 있습니다. 주석 38에 기술하고 있는 바와 같이 횡령으로 인한 불법행위미수금 및 관련 대손충당금 잔액 7,000백만원 과소계상 등을 반영하여 2019년 12월 31일로 종료되는보고기간의 재무제표를 재작성하였습니다. | (연결재무제표) - 수익인식의 적정성 (별도재무제표) - 수익인식의 적정성 |

3. 분할합병의 형태

가. 분할합병의 방법

본건 분할합병의 방법은 인적분할되는 계양전기(주)의 분할부문을 해성산업(주)가 흡수합병하는 분할합병으로, 계양전기(주)는 분할되지 않은 나머지 사업부문만으로 존속합니다.

|

|

분할합병 구조 |

나. 소규모합병 또는 간이합병 해당 여부

본건 분할합병으로 인하여 해성산업(주)가 발행하는 신주의 총수는 6,589,481주(보통주 6,200,559주/우선주 388,922주)로 해성산업(주)의 발행주식총수인 27,356,298주의 약 24.09%이므로 이는 상법 제527조의 3(소규모합병)의 규정이 정하는 바에 해당되지 않으며, 계양전기(주)는 상법 제527조의 2(간이합병)의 규정이 정하는 바에 해당되지 않습니다.

| 【상 법】 |

|---|

|

제527조의2 (간이합병) ① 합병할 회사의 일방이 합병후 존속하는 경우에 합병으로 인하여 소멸하는 회사의 총주주의 동의가 있거나 그 회사의 발행주식총수의 100분의 90이상을 합병후 존속하는 회사가 소유하고 있는 때에는 합병으로 인하여 소멸하는 회사의 주주총회의 승인은 이를 이사회의 승인으로 갈음할 수 있다. ② 제1항의 경우에 합병으로 인하여 소멸하는 회사는 합병계약서를 작성한 날부터 2주내에 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 공고하거나 주주에게 통지하여야 한다. 다만, 총주주의 동의가 있는 때에는 그러하지 아니하다. [본조신설 1998. 12. 28.]

① 합병 후 존속하는 회사가 합병으로 인하여 발행하는 신주 및 이전하는 자기주식의 총수가 그 회사의 발행주식총수의 100분의 10을 초과하지 아니하는 경우에는 그 존속하는 회사의 주주총회의 승인은 이를 이사회의 승인으로 갈음할 수 있다. 다만, 합병으로 인하여 소멸하는 회사의 주주에게 제공할 금전이나 그 밖의 재산을 정한 경우에 그 금액 및 그 밖의 재산의 가액이 존속하는 회사의 최종 대차대조표상으로 현존하는 순자산액의 100분의 5를 초과하는 경우에는 그러하지 아니하다. <개정 2015. 12. 1.> ② 제1항의 경우에 존속하는 회사의 합병계약서에는 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 기재하여야 한다. ③ 제1항의 경우에 존속하는 회사는 합병계약서를 작성한 날부터 2주내에 소멸하는 회사의 상호 및 본점의 소재지, 합병을 할 날, 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 공고하거나 주주에게 통지하여야 한다. ④ 합병후 존속하는 회사의 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 제3항의 규정에 의한 공고 또는 통지를 한 날부터 2주내에 회사에 대하여 서면으로 제1항의 합병에 반대하는 의사를 통지한 때에는 제1항 본문의 규정에 의한 합병을 할 수 없다. ⑤ 제1항 본문의 경우에는 제522조의3의 규정은 이를 적용하지 아니한다. [본조신설 1998. 12. 28.] |

다. 분할합병 후 존속하는 회사의 상장 계획

해성산업(주)는 증권신고서 제출일 현재 코스닥시장 상장법인이며, 분할회사인 계양전기(주)는 유가증권시장 상장법인입니다. 금번 분할합병을 통하여 해성산업(주)는 분할합병신주를 추가상장할 예정이며, 계양전기(주)는 주식병합에 따른 분할신주를 변경상장할 예정입니다.

라. 분할합병의 방법상 특기할 만한 사항

분할합병 당사회사인 해성산업(주) 및 계양전기(주)의 경우 분할합병 진행을 위해 분할합병계약서를 작성하여 그에 대한 주주총회의 승인을 얻어야 하며, 총회를 소집할 때에는 그 일시, 장소 및 회의의 목적사항을 기재하여 회의일의 2주간 전에 주주에게 이를 통지하여야 합니다. 상장회사인 해성산업(주) 및 계양전기(주)의 주주총회 소집 통지 및 공고의 방법은 상법 제542조의4에 따라 의결권 있는 발행주식총수의 100분의 1이하의 주식을 소유한 주주에 대한 소집통지를 주주총회일 2주간 전에 전자공시시스템에 공고함으로써 소집통지를 갈음할 수 있습니다.

또한, 분할합병계약 승인을 위한 주주총회 결의는 특별결의사항에 해당되므로(참고로 상법 제530조의3 제3항에 따라 분할합병 승인 안건에 대해서는 우선주주도 의결권이 있습니다) 출석한 주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 승인을 얻지 못할 경우 분할합병이 무산될 수 있습니다.

분할합병의 선행 조건인 각 회사의 분할합병 승인 주주총회의 승인, 관련법령상의 인ㆍ 허가 또는 승인 결과, 계약의 해제조건에 따라 분할합병이 무산될 위험이 존재합니다.

분할합병에 반대하는 계양전기(주) 주주들의 매수청구권 행사에 응하여 계양전기(주)가 취득하는 자기주식에 대하여 분할합병신주를 배정하고, 분할합병신주 배정기준일 현재 해성산업(주)가 보유하고 있는 계양전기(주)의 주식에 대하여도 동일하게 분할합병신주를 배정할 예정입니다.

4. 진행 경과 및 일정

가. 진행경과

| 구 분 | 내 용 |

|---|---|

| 2022년 08월 31일 ~ 10월 07일 | 분할합병비율 평가 |

| 2022년 10월 07일 | 분할합병 이사회 결의 |

| 2022년 10월 07일 | 분할합병 계약 체결 |

| 2022년 10월 07일 | 주요사항보고서(합병/분할합병결정) 공시 |

나. 주요 일정

|

구분 |

해성산업(주) |

계양전기(주) |

|

|---|---|---|---|

|

이사회 결의일 |

2022.10.07 | 2022.10.07 | |

|

주요사항보고서 제출일 |

2022.10.07 | 2022.10.07 | |

|

주주확정기준일 지정 공고 |

2022.10.07 | 2022.10.07 | |

|

분할합병계약 체결일 |

2022.10.07 | 2022.10.07 | |

|

증권신고서 제출일 |

2022.10.11 | - | |

|

분할합병 주주총회를 위한 주주확정 기준일 |

2022.10.24 | 2022.10.24 | |

|

주주총회 소집 통지 및 공고일 |

2022.12.01 | 2022.12.01 | |

|

분할합병 반대의사 통지 접수 |

시작일 |

2022.12.01 | 2022.12.01 |

|

종료일 |

2022.12.15 | 2022.12.15 | |

|

분할합병승인을 위한 주주총회일 |

2022.12.16 | 2022.12.16 | |

|

주식매수청구권 행사기간 |

시작일 |

2022.12.16 | 2022.12.16 |

|

종료일 |

2023.01.05 | 2023.01.05 | |

|

채권자 이의제출 기간 |

시작일 |

2022.12.16 | 2022.12.16 |

|

종료일 |

2023.01.16 | 2023.01.16 | |

|

분할합병기일 |

2023.02.01 | 2023.02.01 | |

|

분할합병종료보고총회일 (이사회결의일) |

2023.02.01 | 2023.02.01 | |

|

분할합병종료보고 공고일 |

2023.02.01 | 2023.02.01 | |

|

분할합병등기신청 예정일 |

2023.02.02 | 2023.02.02 | |

| 추가상장 예정일 | 2023.02.17 | - | |

| 변경상장 예정일 | - | 2023.02.17 | |

| 주1) 분할합병종료보고총회는 이사회 결의에 의한 공고로 갈음합니다. 주2) 상기 일정은 관계법령 상의 인허가, 승인 및 관계기관과의 협의 등의 사정에 의해 변경 될 수 있습니다. |

다. 증권신고서 제출 여부

|

구분 |

내용 |

|---|---|

|

증권신고서 제출 대상 여부 |

예 |

|

제출을 면제받은 경우 그 사유 |

- |

5. 분할합병의 성사 조건

가. 분할합병계약서 상의 계약 해제 조건

분할합병계약서 상의 선행조건 및 계약 해제 조건은 아래와 같습니다.

| 분할합병 계약서 |

|---|

|

분할합병계약서 제12조 (선행조건) 각 당사자가 본 계약에 따라 본건 분할합병을 이행할 의무는 분할합병기일까지 다음 각호의 조건이 충족될 것을 조건으로 한다. 1. 각 당사자의 주주총회에서 본 계약과 본건 분할합병이 적법하게 승인되었을 것. 2. 본건 분할합병과 관련하여 분할합병기일 전에 확보할 것이 요구되는 모든 정부승인이 확보되었을 것. 3. 본 계약의 당사자인 분할승계회사 및 분할회사가 행한 진술 및 보장이 본 계약 체결일 및 분할합병기일 현재 중요한 점에서 진실하고 정확할 것. 4. 본 계약의 당사자인 분할승계회사 및 분할회사가 본 계약상 확약 및 의무사항을 중요한 점에서 모두 이행하고 준수하였을 것. 5. 본 계약 체결 이후 분할합병기일까지 분할승계회사 및 분할회사의 재산 및 영업상태에 중대한 부정적인 변경이 발생하지 아니하였을 것. |

|

분할합병계약서 제13조 (해제) (1) 각 당사자는 분할합병기일 전에는 언제라도 당사자들의 서면합의에 의하여 본 계약을 해제할 수 있다. (2) 어느 당사자의 자산, 부채, 경영상태에 중대한 변화가 발생하거나 예측할 수 없었던 중대한 하자, 부실 기타 분할합병과 관련된 중대한 사정변경이 있는 경우 당사자들은 합의에 의해 본 계약의 조건을 조정하거나 본 계약을 해제할 수 있다. (3) 본 계약이 제1항 내지 제2항의 규정에 따라 해제되는 경우, 각 당사자 및 그 주주, 임직원, 대리인 기타 대표자는 본 계약상 또는 본 계약에 따른 거래와 관련하여 어떠한 책임도 부담하지 아니한다. (4) 어느 당사자(이하 "위반당사자")의 본 계약상 진술 및 보장이 정확하지 않거나 사실과 일치하지 아니하고, 그로 인하여 중대한 부정적 영향이 발생하였거나 중대한 부정적 영향의 발생이 합리적으로 예상되는 경우, 또는 위반당사자가 본 계약상 확약 기타 의무를 중대하게 위반하고 다른 당사자(이하 "비위반당사자")로부터 시정을 요구하는 서면 통지를 수령한 날로부터 7일 이내에 위반 사항이 시정되지 아니하는 경우(단, 위 7일간의 시정요구통지는 위반사실의 시정이 가능한 경우에 한함), 비위반당사자는 위반당사자에 대한 서면 통지로써 본 계약을 해제할 수 있다. (5) 각 당사자는 본건 분할합병과 관련하여 필요한 정부승인 중 해당 당사자의 영업이나 본건 분할합병에 중대한 영향을 미치는 정부승인이 확정적으로 거부된 경우 또는 제12조의 선행조건이 충족될 수 없는 것으로 확정된 경우 다른 당사자에 대한 서면 통지로써 본 계약을 해제할 수 있다. (6) 본 계약이 해제되는 경우 본 계약에 달리 규정된 경우를 제외하고는 당사자들은 더 이상 본 계약에 따른 권리를 가지거나 의무를 부담하지 아니한다. (7) 본 계약의 해제에도 불구하고 그 성격상 존속이 예정되어 있는 조항(본 계약 제13조, 제17조 및 제18조 포함) 또는 권리의무는 계속하여 그 효력을 유지한다. |

나. 분할합병계약 승인을 위한 주주총회에서 분할합병이 무산될 가능성

상법 제530조의3 제2항 및 제434조에 따라 본건 분할합병 승인에 대한 주주총회 결의는 특별결의사항에 해당됩니다(참고로 상법 제530조의3 제3항에 따라 분할합병 승인 안건에 대해서는 우선주주도 의결권이 있습니다). 따라서 본건 분할합병의 승인을 위한 임시주주총회에서 참석주주 의결권의 3 분의 2 이상의 수와 발행주식총수의 3 분의 1 이상의 수의 승인을 얻지 못할 경우 본건 분할합병이 무산될 수 있습니다.

6. 관련 법령 상의 규제 또는 특칙

본 분할합병계약은 체결과 동시에 효력을 발생하는 것으로 하되, 본 분할합병과 관련하여 필요한 정부기관의 승인ㆍ인가ㆍ신고 중 분할합병 당사회사들의 영업이나 본 분할합병에 중대한 영향을 미치는 승인ㆍ인가ㆍ신고가 확정적으로 거부된 경우에는 본 분할합병계약은 해제될 수 있습니다.

특히 본건 분할합병과 관련하여 해성산업(주)는 독점규제 및 공정거래에 관한 법률 제11조 및 동법 시행령 제18조에 따라 공정거래위원회에 기업결합신고를 하여야 하고, 공정거래위원회로부터 기업결합신고 수리(승인)을 받기 이전에는 분할합병절차를 완료할 수 없습니다. 다만, 본 분할합병은 계열회사간 합병으로 기업결합 심사기준(공정거래위원회 고시 제2021-25호)에 따른 간이심사대상 기업결합에 해당하여 경쟁제한성이 없는 것으로 추정되므로, 원칙적으로 신고내용의 사실여부 만을 심사할 것으로 보이는 바, 적법한 기업결합 신고서류 접수 후 15일 이내에 신고수리를 받을 수 있을 것으로 예상됩니다.

본 건의 경우, 해성산업(주)는 2022년 10월 14일 공정거래위원회에 기업결합신고서를 제출하였으며, 2022년 10월 24일 공정거래위원회로부터 본 분할합병이 『독점규제 및 공정거래에 관한 법률』제9조(기업결합의 제한) 제1항의 규정에 위반되지 않는다는 심사 결과를 통보받았습니다.

|

[기업결합 신고 구분] |

|

구 분 |

신고의무자 |

기업결합 유형 |

신고시기 |

|---|---|---|---|

|

사전신고 |

대규모회사 |

주식취득 |

계약일 완료후 이행완료 전 |

|

합병 |

|||

|

영업양수 |

|||

|

회사신설 참여 |

주총(이사회) 의결일 이후 이행완료 전 |

||

|

사후신고 |

대규모회사 외의 자 |

주식취득 |

주권교부일 등으로부터 30일 |

|

합병 |

합병등기일로부터 30일 |

||

|

영업양수 |

대금지불 완료일부터 30일 |

||

|

회사신설 참여 |

주금납입기일 다음날부터 30일 |

||

|

대규모회사 |

임원겸임 |

겸임되는 회사의 주주총회(사원총회)에서 선임이 의결된 날부터 30일 |

|

자료 : 공정거래위원회 홈페이지 |

| 주) 대규모회사 : 자산총액 또는 매출액의 규모(계열회사의 자산총액 또는 매출액을 합산한 규모)가 2조원 이상인 회사 |

II. 합병 가액 및 그 산출근거

1. 분할합병비율 산정

[분할합병의 합병가액ㆍ비율]

|

(단위 : 원) |

|

구분 |

합병법인 |

피합병법인 | ||

|---|---|---|---|---|

| 해성산업 | 계양전기 분할부문 | |||

| 보통주(주3) | 우선주(주4) | 보통주(주3) | 우선주(주4) | |

|

가. 기준시가(주1) |

9,729 | 12,850 | 해당사항 없음 | 해당사항 없음 |

|

나. 본질가치 [(Ax1+Bx1.5)÷2.5] |

해당사항 없음 | 해당사항 없음 | 11,219 | 21,642 |

|

A. 자산가치(주2) |

25,698 | 33,940 | 10,247 | 19,767 |

|

B. 수익가치 |

해당사항 없음 | 해당사항 없음 | 11,867 | 22,891 |

|

다. 상대가치 |

해당사항 없음 | 해당사항 없음 |

해당사항 없음 |

해당사항 없음 |

|

라. 1주당 합병가액 |

9,729 | 12,850 | 11,219 | 21,642 |

|

마. 합병비율(주3) |

1 | 1 | 1.1531264 | 1.6842216 |

|

(Source: 한미회계법인 Analysis) |

2. 산출근거

가. 해성산업(주)의 합병가액 산정

주권상장법인의 합병가액은 자본시장과금융투자업에관한법률시행령 제 176조의 5 제1항 제2호 가목에 따라, 원칙적으로 기준시가를 적용하되 기준시가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있습니다.

주권상장법인인 해성산업의 기준시가는 자산가치보다 낮지만 다수의 시장참여자들에 의해 주식시장에서 거래되어 형성된 시가를 기초로 산정된 기준시가가 기업의 실질가치를 적절하게 반영하고 있다고 판단하였으며, 기준시가와 자산가치 간 괴리가 있는 상황에서 합병회사가 보유한 영업의 불확실성 및 피투자회사의 영업성과를 반영하지 않고 원가법으로 인식하는 자산가치를 적용하여 합병비율을 평가할 경우 각 합병 당사회사 및 그 이해관계자들의 이익을 균형적인 시각에서 합리적으로 고려하고 있다고 보기 어려움에 따라 본 평가에서는 기준시가를 합병가액으로 산정하였습니다.

아울러, 피합병회사는 주권상장법인인 해성디에스의 지분가치가 대부분인 비상장 지주회사로서, 피합병회사의 본질가치 산정시 고려되는 자산가치 및 수익가치 역시 보유 주식인 해성디에스의 지분가치가 반영되고 있는 특성을 고려할때, 합병회사의 합병가액을 주식시장에서 형성된 시가를 기초로 산정된 기준시가로 산정하는 것이 각 합병 당사회사 및 이해관계자들의 이익을 보다 균형적으로 고려하고 있다고 판단하였습니다.

| (단위: 원) |

| 구분 | 보통주 | 우선주 |

|---|---|---|

| 가. 기준시가 | 9,729 | 12,850 |

| 나. 자산가치 | 25,698 | 33,940 |

| 다. 합병가액 | 9,729 | 12,850 |

| (Source: 한국거래소 및 한미회계법인 Analysis) |

나. 계양전기(주) 분할부문의 합병가액 산정

자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 의하여 피합병법인의 합병가액은 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액(이하 "본질가치")으로 산정하였으며, 상대가치는 비교목적으로 분석하였으나 3개 이상의 유사회사가 존재하지 아니하여 가치를 산정하지 아니하였습니다.

분할합병부문인 계양전기 분할신설부문의 주권은 재상장되지 않으며, 분할합병부문은 비상장형태이므로 기준시가를 산정할 수 없기 때문에 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제1항 규정 및 유사 분할합병 사례를 참고하여 기준시가가 아닌 본질가치 평가방식을 적용하여 평가하였습니다.

피합병법인의 우선주는 재상장되지 아니한 바, 이 경우 「자본시장과 금융투자업에 관한 법률 시행령」제176조의5에서는 피합병법인의 우선주와 같이 상장하지 아니한우선주 합병가액 산정 방법에 관하여 명확한 규정을 두고 있지 않습니다. 본 평가 시 피합병법인 보통주 및 우선주의 주당 자산가치 및 수익가치는 피합병법인의 조정된 순자산가액 및 수익가치를 피합병법인의 시가총액(= 보통주 기준시가 × 분석기준일현재 계양전기 분할신설부문 보통주 발행주식수 + 우선주 기준시가 × 분석기준일 현재 계양전기 분할신설부문 우선주 발행주식수) 비율로 안분한 뒤, 분석기준일 현재계양전기 분할신설부문 보통주 및 우선주 발행주식수로 나누어 산정하였습니다.

시가총액 산정 시 보통주 및 우선주의 가치는 「자본시장과 금융투자업에 관한 법률 시행령」제176조의5를 준용하여 합병을 위한 이사회결의일과 합병계약을 체결한 날중 앞서는 날의 전일을 기산일로 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 기준시가와 분석기준일 현재 보통주 및 우선주 주식수를 적용하였습니다.

| (단위: 원) |

| 구 분 | 보통주 | 우선주 |

|---|---|---|

| 가. 본질가치 [(A×1 + B×1.5) / 2.5] | 11,219 | 21,642 |

| A. 자산가치 | 10,247 | 19,767 |

| B. 수익가치 | 11,867 | 22,891 |

| 나. 상대가치 | 해당사항 없음 | 해당사항 없음 |

| 다. 합병가액 | 11,219 | 21,642 |

| (Source: 한미회계법인 Analysis) |

3. 평가기관에 관한 사항

가. 평가기관의 개황

(1) 평가기관의 명칭 : 한미회계법인

(2) 평가 전담인력 : 장성열 외 2명

나. 평가의 개요

(1) 평가계약 체결일 : 2022년 08월 31일

(2) 평가기간 : 2022년 08월 31일 ~ 2022년 10월 07일

(3) 평가기관의 독립성

한미회계법인은 해성산업(주) 및 계양전기(주)와 자본시장과 금융투자업에 관한 법률 제165조의4 및 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제8항, 증권의 발행 및 공시 등에 관한 규정 제5-14조에 의한 특수관계에 있지 않습니다. 또한, 공인회계사법 제21조 및 제33조의 규정에 의한 평가 및 직무 제한을 받지 않습니다.

4. 평가의 내용

[분석기관 평가의견서]

I. 분할합병의 방법 및 요령

본 분할합병은 해성산업이 계양전기로부터 인적분할된 계양전기 분할신설부문을 흡수합병하는 방식입니다. 분할합병으로 인하여 분할합병기일(2023년 2월 1일) 현재 계양전기의 주주명부에 등재되어 있는 주주들이 보유한 보통주식 1주(주당 액면가액500원)당 해성산업의 보통주식 0.1902012[0.1649439(분할비율)×1.1531264(보통주 합병비율)]주(주당 액면가액 500원)를 발행 교부할 예정이며, 분할합병기일(2023년 2월 1일) 현재 계양전기의 주주명부에 등재되어 있는 주주들이 보유한 우선주식 1주(주당 액면가액 500원)당 해성산업의 우선주식 0.2778021[0.1649439(분할비율)×1.6842216(우선주 합병비율)]주(주당 액면가액 500원)를 발행 교부할 예정입니다.

Ⅱ. 분할합병비율에 대한 평가

1. 분할합병 당사회사 개요

본 분할합병 당사회사인 해성산업, 계양전기의 개요는 다음과 같습니다.

|

구 분 |

해성산업 |

계양전기 |

|

|---|---|---|---|

|

합병 후 존속 여부(주1) |

존속 |

존속 |

|

|

대표이사 |

정한수 | 임영환 | |

|

주소 |

본사 |

서울특별시 강남구 테헤란로 504 | 서울특별시 강남구 테헤란로 508 |

|

연락처 |

02-528-1244 | 02-559-6800 | |

|

설립연월일 |

1954년 2월 5일 | 1977년 4월 27일 | |

|

자본금(주2) |

보통주 13,178백만원 우선주 500백만원 |

보통주 16,300백만원 |

|

|

자산총액(주2) |

919,716백만원 |

267,377백만원 |

|

|

결산기 |

12월 |

12월 |

|

|

종업원수(주3) |

60명 |

729명 |

|

|

주권상장일 |

1999년 4월 14일 | 1988년 7월 6일 | |

|

발행주식의 종류 및 수(주2) |

보통주 26,356,298주 우선주 1,000,000주 |

보통주 32,600,000주 |

|

|

액면가액(주2) |

보통주 500원 |

보통주 500원 우선주 500원 |

|

| (Source : 합병법인 및 피합병법인 제시자료, 감사보고서 및 사업보고서) |

(주1) 본 분할합병으로 합병법인인 해성산업은 존속하고, 피합병법인인 계양전기로부터 분할되는 분할신설부문은 흡수합병되어 소멸할 예정이나, 계양전기 분할존속부문은 존속할 예정입니다.

(주2) 2021년 12월 31일 현재 감사받은 별도재무상태표 기준입니다(계양전기는 분할전 별도재무상태표 기준).

(주3) 종업원수는 2021년 12월 31일 현재 기준입니다.

2. 평가의 개요

분할합병 당사회사는 해성산업과 계양전기 분할신설부문의 합병을 실시함에 있어 2022년 10월 7일 이사회 결의를 거쳐 금융위원회에 주요사항보고서를 제출할 계획인 바, 동 주요사항보고서상 합병가액의 산정에 대하여 본 평가인은 아래의 관련 규정을 적용하여 해성산업과 계양전기 분할신설부문의 1주당 합병가액을 산정하였으며, 이를 기초로 분할합병비율의 적정성을 검토하였습니다.

<관련 규정>

- 자본시장과 금융투자업에 관한 법률 제165조의4와 동법 시행령 제176조의5

- 증권의 발행 및 공시 등에 관한 규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조

2.1. 외부평가기관의 독립성

외부평가기관인 한미회계법인은 해성산업, 계양전기와 자본시장과 금융투자업에 관한 법률 제165조의4 및 동법 시행령 제176조의5와 증권의 발행 및 공시 등에 관한 규정 제5-14조에 의한 특수관계에 있지 아니합니다. 또한 공인회계사법 제21조 및 제33조의 규정에 의한 평가 및 직무 제한을 받지 아니합니다.

3. 평가방법

합병가액은 자본시장과 금융투자업에 관한 법률 제165조의4 및 동법 시행령 제176조의5, 증권의 발행 및 공시 등에 관한 규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조에 따라 다음과 같이 분석하였습니다.

3.1. 기준시가 분석방법

코스닥시장 상장법인인 해성산업의 기준시가는 자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 따라 합병을 위한 이사회 결의일과 합병계약을 체결한 날 중 앞서는 날의 전일을 기산일로 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액(이하 '기준시가')으로 산정하였습니다.

3.2. 본질가치 분석방법

주권비상장법인인 계양전기 분할신설부문의 본질가치는 증권의 발행 및 공시 등에 관한 규정 시행세칙 제4조 내지 제6조에 따라 자산가치와 수익가치를 각각 1과 1.5로 하여 가중산술평균한 가액으로 산정하였습니다.

3.2.1. 분석기준일

본질가치 산정을 위한 분석기준일은 증권의 발행 및 공시 등에 관한 규정 시행세칙 제8조에 따르면 주요사항보고서를 제출하는 날의 5영업일 전일인 2022년 9월 29일입니다.

3.2.2. 자산가치 분석방법

자산가치는 「증권의 발행 및 공시 등에 관한 규정 시행세칙」 제5조에 따라 분석기준일 현재의 발행주식 1주당 순자산가액으로 하였습니다. 자산가액은 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말(2021년 말)의 별도재무상태표 상 자본총계에서 다음의 금액을 가감하여 산정하였습니다. 발행주식의 경우 분석기준일현재 총 발행주식이며, 분석기준일 현재 전환주식, 전환사채, 신주인수권부사채 등 향후 자본금을 증가시킬 수 있는 증권의 권리가 행사될 가능성이 확실한 경우에는 권리행사를 가정하여 순자산 및 발행주식총수를 계산하였습니다.

가) 분석기준일 현재 실질가치가 없는 무형자산 및 회수가능성이 없는 채권을 차감

나) 분석기준일 현재 투자주식 중 취득원가로 측정하는 시장성 없는 주식의 순자산가액이 재무상태표에 계상된 금액과 차이나는 경우 순자산가액과의 차이를 가감. 단, 손상이 발생한 경우에는 순자산가액과의 차이를 가산하지 않음

다) 분석기준일 현재 투자주식 중 시장성 있는 주식의 종가가 재무상태표에 계상된 금액과 차이나는 경우에는 종가와의 차이를 가감

라) 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 잔액이 회계처리기준에 따라 계상하여야 할 금액보다 적을 때에는 그 차감액을 차감

마) 최근사업연도말 이후부터 분석기준일 현재까지 손상차손이 발생한 자산의 경우 동 손상차손을 차감

바) 최근사업연도말 현재 자기주식은 가산

사) 최근사업연도말 현재 비지배지분을 차감. 단, 최근사업연도말의 연결재무상태표를 사용하는 경우에 한함

아) 최근사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환사채의 전환권 행사 및 신주인수권부사채의 신주인수권 행사에 의하여 증가한 자본금을 가산하고, 유상감자에 의하여 감소한 자본금을 차감

자) 최근사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금 등 자본잉여금 및 재평가잉여금을 가산

차) 최근사업연도말 이후부터 분석기준일 현재까지 발생한 배당금지급, 전기오류수정손실 등을 차감하고 전기오류수정이익을 가산

카) 기타 최근사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액을 가감

3.2.3. 수익가치 분석방법

3.2.3.1. 일반적인 평가의 방법

기업가치를 평가하는 방법에는 자산가치 평가방법, 수익가치 평가방법, 시장가치 평가방법 등 다양한 방법이 있으며, 그 주요 평가방법은 다음과 같습니다.

3.2.3.2. 자산가치 평가방법

자산가치 평가방법은 기업이 현재 보유하고 있는 총자산의 공정가치를 기업가치로 보고 순자산의 공정가치를 자기자본의 공정가치로 평가하는 방법입니다. 자산가치는그 평가방법이 비교적 단순하고 객관적이라는 장점을 가지고 있으나 장부상 반영되어 있지 않은 무형자산의 가치를 반영하기 어렵고, 기업이라는 실체가 미래의 수익 또는 현금흐름 창출을 목적으로 존재하는 계속기업(Going Concern)이라는 점에서 기업의 수익창출능력을 반영하지 못하는 단점이 있습니다.

3.2.3.3. 수익가치 평가방법

수익가치 분석방법은 미래의 현금흐름에 대한 기준 또는 할인의 대상에 따라 현금흐름할인모형, 배당할인모형 등 다양한 평가방법이 있으며, 증권의 발행 및 공시 등에 관한 규정 시행세칙 제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 방법을 적용하여 합리적으로 산정하도록 되어 있습니다.

본 평가인은 수익가치를 산정함에 있어, 영업 현금흐름 추정을 통해 영업가치를 산정한 뒤, 비영업자산 및 투자주식 등의 가치를 가산하고 차입금 등을 차감하여 주식가치를 산정하는 현금흐름할인법의 방식을 차용하였습니다. 계양전기 분할신설부문은 영업 관련 투자주식 등을 승계하는 지주회사 성격으로 자체 사업 수행에 따른 영업수익 및 영업비용이 유의적이지 않음에 따라 이에 대한 별도의 현금흐름 추정은 수행하지 않았으며, 계양전기 분할신설부문이 보유하는 자산/부채에 대해 기준시가, 현금흐름할인법 등을 적용하여 산정한 후 이를 합산하여 계양전기 분할신설부문의 수익가치를 산정하였습니다. 배당할인모형을 적용하기 위해서는 일관성 있는 배당실적이존재하여야 합리적인 추정이 가능하나 피합병법인의 향후 배당에 대한 합리적인 추정이 어려우며, 이익할인법은 추정기간이 2사업연도로 성장성이 낮고 매년이익 수준이 비슷한 기업에 적합한 분석방법이기 때문에 피합병법인의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재하여 실질적인 가치를 측정하는 데 적합하지 않을 수 있습니다.

3.2.3.4. 시장가치 평가방법

자산가치 평가방법과 수익가치 평가방법이 평가대상회사의 고유한 재무상황 및 미래수익창출능력을 이용하여 기업가치를 평가하는 가치개념이라면, 시장가치 평가방법은 기업의 재무상황과 미래 수익창출 가능성을 기초로 시장 메커니즘을 통해 형성되는 기업의 가치를 말합니다. 상장기업의 경우 증권시장에서 주식가격이 형성되는데, 이러한 증권시장에서의 주가는 바로 주식발행기업의 시장가치가 됩니다. 비상장기업의 시장가치는 증권시장을 통해 형성될 여지가 없기 때문에 객관적인 시장가치는 존재하지 않으나, 동일한 업종에 속하고 규모가 비슷한 상장기업의 주가를 이용하여 상대적인 시가(상대가치)를 산정해 볼 수 있습니다. 그러나 이 방법은 비교대상이 되는 상장기업의 선정 시 평가자의 주관이 개입될 여지가 있습니다.

3.3. 상대가치 분석방법

「자본시장과 금융투자업에 관한 법률 시행령」제176조의5에 의하면 본질가치에 따른 가격으로 합병비율을 산정하는 경우에는 금융위원회가 정하여 고시하는 방법에 따라 산정한 유사한 업종을 영위하는 법인의 가치(이하 "상대가치")를 비교하여 공시하여야 합니다.

「증권의 발행 및 공시 등에 관한 규정 시행세칙」제7조에 따르면, 상대가치는 평가대상회사와 한국거래소 업종분류에 따른 소분류 업종이 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 법인(이하 "유사회사")의 주가를 기준으로 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액과 분석기준일 이전 1년 이내에 유상증자를 하거나 전환사채 또는 신주인수권부사채를 발행한 사실이 있는 경우 그 거래가액을 가중산술평균한 가액을 100분의 10 이내로 할인 또는 할증한가액(이하 "유상증자 등으로 인한 주당 최근 거래가액")을 산술평균한 가액으로 산정하도록 하고 있습니다.

다만, 분석기준일 이전 1년 이내에 유상증자 등을 한 사실이 없는 경우 혹은 분석기준일 이전 1년 이내에 유상증자 등을 하였더라도 유상증자 등으로 인한 최근 주당 거래가액이 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액보다 큰 경우에는 유사회사별 비교 가치를 평균한 가액의 30% 이상을 할인한 가액을 상대가치로 적용하도록 하고 있습니다. 한편, 유사회사가 3사 미만인 경우에는 유사회사별 비교가치를 산출하지 아니합니다.

유사회사별 비교가치는 다음 산식에 따라 산정합니다.

유사회사별 비교가치 = 유사회사의 주가 × [(평가대상회사의 주당법인세비용차감전계속사업이익 ÷ 유사회사의 주당법인세비용차감전계속사업이익) + (평가대상회사의 주당순자산 ÷ 유사회사의 주당순자산)] ÷ 2

유사회사의 주가는 당해 기업의 보통주를 기준으로 분석기준일의 전일부터 소급하여1개월 간의 종가를 산술평균하여 산정하되, 그 산정가액이 분석기준일의 전일 종가를 상회하는 경우에는 분석기준일의 전일 종가로 합니다. 만약 계산기간 내에 배당락또는 권리락이 있을 때에는 그 이후의 가액을 기준으로 계산합니다.

유사회사는 「증권의 발행 및 공시 등에 관한 규정 시행세칙」제7조 제5항에 따라 다음의 요건을 구비하는 법인을 대상으로 합니다.

요건 1. 주당법인세비용차감전계속사업이익이 액면가의 10% 이상일 것

요건 2. 주당순자산이 액면가액 이상일 것

요건 3. 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건 4. 최근 사업연도의 재무제표에 대한 외부감사인의 감사의견이 적정 또는 한정일 것

4. 우선주 분석방법

4.1. 우선주 발행현황

분석기준일 현재 계양전기 분할신설부문의 우선주는 보통주 대비 의결권이 없는 반면 액면금액의 일정비율에 해당하는 금원을 추가 배당하는 조건의 비누적적, 비참가적 우선주로 비상장주식이며, 합병법인의 우선주는 피합병법인의 우선주와 권리의 내용 면에서 동일한 조건의 상장주식입니다. 한편, 본 합병으로 인하여 합병법인은 계양전기 분할신설부문의 우선주주에게 우선주 합병대가를 합병법인의 우선주를 교부할 예정입니다. 합병법인 해성산업 및 피합병법인 계양전기 우선주 발행현황은 다음과 같습니다.

| (단위: 원) |

| 구 분 | 해성산업 우선주 | 계양전기 우선주 | ||||

|---|---|---|---|---|---|---|

| 발행일자 | 2021년 11월 20일 | 1989년 7월 7일 | ||||

| 주당 발행가액(액면가액) | 6,630 | 500 | 500 | 500 | ||

| 발행총액(발행주식수) | 6,630,000,000 | 1,000,000 | 700,000,000 | 1,400,000 | ||

| 현재 잔액(현재 주식수) | 6,630,000,000 | 1,000,000 | 700,000,000 | 1,400,000 | ||

| 주식의 내용 |

이익배당에 관한 사항 | - 우선배당금 : 보통주식에 대한 배당보다 액면금액을 기준으로 연 1%에 해당하는 금액을 금전으로 추가 배당 - 비누적적 : 어느 사업연도에 상기에 따른 우선배당의 전부 또는 일부를 배당받지 못하는 경우, 차기 이후의 사업연도의 배당시 미지급배당이나 부족배당액이 보전되지 않음 - 비참가적 : 보통주식에 대한 추가 배당에 참가할 수 없음 |

배당은 비참가적 비누적적이며 현금배당에 있어서만 보통주보다 액면금액을 기준으로연1% 더 배당하며, 주식배당에 있어서는 보통주의 배당율과 동일함 | |||

| 잔여재산분배에 관한 사항 | 보통주와 동일한 권리를 가짐 | - | ||||

| 상환에 관한 사항 |

상환조건 | - | - | |||

| 상환방법 | - | - | ||||

| 상환기간 | - | - | ||||

| 주당 상환가액 | - | - | ||||

| 1년 이내 상환 예정인 경우 |

- | - | ||||

| 전환에 관한 사항 |

전환조건 (전환비율 변동여부 포함) |

- | - | |||

| 전환청구기간 | - | - | ||||

| 전환으로 발행할 주식의 종류 |

- | - | ||||

| 전환으로 발행할 주식수 |

- | - | ||||

| 의결권에 관한 사항 | 의결권 없음 | 의결권 없음 | ||||

| 기타 투자 판단에 참고할 사항 (주주간 약정 및 재무약정 사항 등) |

- | - | ||||

| (Source : 합병법인 및 피합병법인 제시자료 및 사업보고서) |

4.2. 계양전기 분할신설부문 보통주 및 우선주 합병가액 산정방법

합병법인인 해성산업의 보통주 및 우선주는 상장되어 있으나 피합병법인인 계양전기분할신설부문의 보통주 및 우선주는 상장되어있지 아니한 바, 계양전기 분할신설부문과 같은 비상장법인의 보통주 및 우선주 합병가액을 구분하여 평가하는 방법에 대해서는「자본시장과 금융투자업에 관한 법률」등 관련 법령 상 명확한 규정을 두고 있지 않습니다.

공정한 보통주 및 우선주 합병가액의 평가를 위해서는 합병당사회사의 보통주 및 우선주의 상대적 가치를 가장 합리적으로 반영하는 비율을 적용하여야 한다는 점, 「자본시장과 금융투자업에 관한 법률」은 주권상장법인 간 합병의 경우 시장에서 성립된 거래가격을 기준으로 하여 합병비율을 산정하는 것을 원칙으로 하고 있는 점(「자본시장과 금융투자업에 관한 법률 시행령」제176조의5 제1항) 및 분석기준일 현재 계양전기의 주가가 상장되어 거래된 점 등을 고려하여 계양전기 분할신설부문 보통주 및 우선주의 주당 자산가치 및 수익가치는 계양전기 분할신설부문의 조정된 순자산가액 및 수익가치를 계양전기 분할신설부문의 시가총액 합계(= 계양전기 보통주 기준시가 × 분석기준일 현재 계양전기 분할신설부문 보통주 발행주식수 + 계양전기우선주 기준시가 × 분석기준일 현재 계양전기 분할신설부문 우선주 발행주식수) 대비 보통주 및 우선주 시가총액 비율로 보통주와 우선주의 시가총액 비율로 안분한 금액을 분석기준일 현재 계양전기 분할신설부문 보통주 및 우선주 발행주식수로 나누어 산정하였습니다.

보통주 및 우선주 가치는「자본시장과 금융투자업에 관한 법률 시행령」 제176조의5에 따라 합병을 위한 이사회결의일과 합병계약을 체결한 날 중 앞서는 날의 전일을 기산일로 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액으로 산정한 보통주 및 우선주 기준시가를 적용하였습니다. 상세내역은 3. 피합병법인의 합병가액 산정에 기술되어 있습니다.

Ⅲ. 합병비율의 평가 결과

1. 합병비율 평가 요약

1.1. 보통주 간 합병비율 평가 결과 요약

| (단위: 원) |

|

구 분 |

합병법인 |

피합병법인 |

|---|---|---|

| 해성산업 |

계양전기 분할신설부문 |

|

| 보통주 기준시가(주1) | 9,729 | n/a |

| 본질가치(주2) | n/a | 11,219 |

| - 자산가치 | 25,698 | 10,247 |

| - 수익가치 | n/a | 11,867 |

| 상대가치 | n/a | n/a |

| 보통주 1주당 합병가액(주3) | 9,729 | 11,219 |

| 보통주 합병비율(주4) | 1 | 1.1531264 |

| (Source : 합병법인 제시자료 및 한미회계법인 Analysis) |

(주1) 「자본시장과 금융투자업에 관한 법률」 시행령 제176조의5에 의하여 주권상장법인인 해성산업의 보통주 주당 합병가액은 기준시가로 평가하였으며, 계양전기 분할신설부문은 비상장법인과 동일한 형태로 기준시가가 아닌 본질가치 평가방식을 채택하였으므로 기준시가를 산정하지 아니하였습니다.

(주2) 「증권의 발행 및 공시 등에 관한 규정」 제5-13조 및 동규정 시행세칙 제4조 내지제8조를 적용하여 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균하여 산정하였으며, 자산가치 및 수익가치는 원단위 이하를 절사하지 않았습니다.

(주3) 주권상장법인의 합병가액은 「자본시장과금융투자업에관한법률」 시행령 제176조의5 제1항 제2호 가목에 따라, 원칙적으로 기준시가를 적용하되 기준시가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있도록 되어 있습니다. 합병회사인 해성산업의 경우 다수의시장참여자들에 의해 주식시장에서 거래되어 형성된 시가를 기초로 산정된 기준주가가 기업의 실질가치를 적절하게 반영하고 있다고 판단됨에 따라 본 평가에서는 기준시가를 합병가액으로 산정하였습니다.

(주4) 보통주 합병비율(1.1531264)은 계양전기 분할신설부문 보통주 1주당 교부되는 합병법인의 보통주 주식수를 의미합니다. 따라서, 분할 전 계양전기 보통주 1주에 대하여 교부되는 합병법인의 주식수를 의미하는 분할합병비율은 1:0.1902012[0.1649439(분할비율)×1.1531264(보통주 합병비율)]로 산정됩니다.

1.2. 우선주 간 합병비율 평가 결과 요약

| (단위: 원) |

|

구 분 |

합병법인 |

피합병법인 |

|---|---|---|

| 해성산업 |

계양전기 분할신설부문 |

|

| 우선주 기준시가(주1) | 12,850 | n/a |

| 본질가치(주2) | n/a | 21,642 |

| - 자산가치 | 33,940 | 19,767 |

| - 수익가치 | n/a | 22,891 |

| 상대가치 | n/a | n/a |

| 우선주 1주당 합병가액(주3) | 12,850 | 21,642 |

| 우선주 합병비율(주4) | 1 | 1.6842216 |

| (Source : 합병법인 제시자료 및 한미회계법인 Analysis) |

(주1) 「자본시장과 금융투자업에 관한 법률」 시행령 제176조의5에 의하여 주권상장법인인 해성산업의 우선주 주당 합병가액은 기준시가로 평가하였으며, 계양전기 분할신설부문은 비상장법인과 동일한 형태로 기준시가가 아닌 본질가치 평가방식을 채택하였으므로 기준시가를 산정하지 아니하였습니다.

(주2) 「증권의 발행 및 공시 등에 관한 규정」 제5-13조 및 동규정 시행세칙 제4조 내지제8조를 적용하여 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균하여 산정하였으며, 자산가치 및 수익가치는 원단위 이하를 절사하지 않았습니다.

(주3) 주권상장법인의 합병가액은 「자본시장과금융투자업에관한법률」 시행령 제176조의5 제1항 제2호 가목에 따라, 원칙적으로 기준시가를 적용하되 기준시가가 자산가치보다낮은 경우에는 자산가치로 할 수 있도록 되어 있습니다. 합병회사인 해성산업의 경우 다수의시장참여자들에 의해 주식시장에서 거래되어 형성된 시가를 기초로 산정된 기준주가가 기업의 실질가치를 적절하게 반영하고 있다고 판단됨에 따라 본 평가에서는 기준시가를 합병가액으로 산정하였습니다.

(주4) 우선주 합병비율(1.6842216)은 계양전기 분할신설부문 우선주 1주당 교부되는 합병법인의 우선주 주식수를 의미합니다. 따라서, 분할 전 계양전기 우선주 1주에 대하여 교부되는 합병법인의 주식수를 의미하는 분할합병비율은 1:0.2778021[0.1649439(분할비율)×1.6842216(우선주 합병비율)]로 산정됩니다.

2. 합병법인의 합병가액 산정

주권상장법인의 합병가액은 자본시장과금융투자업에관한법률시행령 제 176조의 5 제1항 제2호 가목에 따라, 원칙적으로 기준시가를 적용하되 기준시가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있습니다.

주권상장법인인 해성산업의 기준시가는 자산가치보다 낮지만 다수의 시장참여자들에 의해 주식시장에서 거래되어 형성된 시가를 기초로 산정된 기준시가가 기업의 실질가치를 적절하게 반영하고 있다고 판단하였으며, 기준시가와 자산가치 간 괴리가 있는 상황에서 합병법인이 보유한 영업의 불확실성 및 피투자회사의 영업성과를 반영하지 않고 원가법으로 인식하는 자산가치를 적용하여 합병비율을 평가할 경우 각 합병 당사회사 및 그 이해관계자들의 이익을 균형적인 시각에서 합리적으로 고려하고 있다고 보기 어려움에 따라 본 평가에서는 기준시가를 합병가액으로 산정하였습니다.

아울러, 피합병법인은 주권상장법인인 해성디에스의 지분가치가 대부분인 비상장 지주회사 성격의 회사로서, 피합병법인의 본질가치 산정시 고려되는 자산가치 및 수익가치 역시 보유 주식인 해성디에스의 지분가치가 반영되고 있는 특성을 고려할때, 합병법인의 합병가액을 주식시장에서 형성된 시가를 기초로 산정된 기준시가로 산정하는 것이 각 합병 당사회사 및 이해관계자들의 이익을 보다 균형적으로 고려하고 있다고 판단하였습니다.

2.1. 합병법인의 보통주 및 우선주 합병가액 산정

합병법인의 보통주 합병가액 산정 내역은 다음과 같습니다.

| (단위: 원) |

|

구 분 |

금 액 |

|---|---|

|

A. 보통주 기준시가 |

9,729 |

|

B. 보통주 1주당 자산가치 |

25,698 |

|

C. 보통주 합병가액 |

9,729 |

| (Source : 한국거래소 및 한미회계법인 Analysis) |

합병법인의 우선주 합병가액 산정 내역은 다음과 같습니다.

| (단위: 원) |

|

구 분 |

금 액 |

|---|---|

|

A. 우선주 기준시가 |

12,850 |

|

B. 우선주 1주당 자산가치 |

33,940 |

|

C. 우선주 합병가액 |

12,850 |

| (Source : 한국거래소 및 한미회계법인 Analysis) |

2.1.1. 합병법인의 보통주 기준시가 산정

합병법인의 보통주 기준시가는 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제1항 제1호에 따라 분할합병을 위한 이사회 결의일(2022년 10월 7일)과 분할합병계약(2022년 10월 7일)을 체결한 날 중 앞서는 날의 전일(2022년 10월 6일)을 기산일로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액으로 산정하였으며, 기준시가 산정내역은 다음과 같습니다.

| (단위: 원) |

|

구 분 |

기 간 |

금 액 |

|---|---|---|

|

A. 최근 1개월 가중평균 종가 |

2022년 9월 07일 ~ 2022년 10월 06일 | 10,093 |

|

B. 최근 1주일 가중평균 종가 |

2022년 9월 30일 ~ 2022년 10월 06일 | 9,394 |

|

C. 최근일 종가 |

2022년 10월 06일 | 9,700 |

|

D. 산술평균 종가[D=(A+B+C)÷3] |

9,729 |

| (Source : 한국거래소 및 한미회계법인 Analysis) |

한편, 상기 기준시가 산정을 위해 2022년 10월 6일을 기산일로 하여 소급한 1개월 주가 및 거래량 현황과 1개월 및 1주일의 가중산술평균종가는 다음과 같습니다.

| (단위: 원) |

|

일 자 |

종 가 |

거래량 |

종가x거래량 |

|---|---|---|---|

| 2022년 09월 07일 | 10,900 | 18,720 | 204,048,000 |

| 2022년 09월 08일 | 10,900 | 7,848 | 85,543,200 |

| 2022년 09월 13일 | 11,200 | 32,769 | 367,012,800 |

| 2022년 09월 14일 | 11,150 | 21,101 | 235,276,150 |

| 2022년 09월 15일 | 11,100 | 11,064 | 122,810,400 |

| 2022년 09월 16일 | 10,950 | 12,457 | 136,404,150 |

| 2022년 09월 19일 | 10,700 | 17,882 | 191,337,400 |

| 2022년 09월 20일 | 10,650 | 22,430 | 238,879,500 |

| 2022년 09월 21일 | 10,500 | 29,658 | 311,409,000 |

| 2022년 09월 22일 | 10,400 | 16,774 | 174,449,600 |

| 2022년 09월 23일 | 10,200 | 28,871 | 294,484,200 |

| 2022년 09월 26일 | 9,770 | 67,591 | 660,364,070 |

| 2022년 09월 27일 | 9,730 | 33,644 | 327,356,120 |

| 2022년 09월 28일 | 9,470 | 28,496 | 269,857,120 |

| 2022년 09월 29일 | 9,470 | 16,222 | 153,622,340 |

| 2022년 09월 30일 | 9,290 | 59,158 | 549,577,820 |

| 2022년 10월 04일 | 9,450 | 20,827 | 196,815,150 |

| 2022년 10월 05일 | 9,370 | 21,567 | 202,082,790 |

| 2022년 10월 06일 | 9,700 | 18,088 | 175,453,600 |

|

1개월 가중평균종가 |

10,093 | ||

|

1주일 가중평균종가 |

9,394 | ||

|

최근일 종가 |

9,700 | ||

| (Source : 한국거래소 및 한미회계법인 Analysis) |

2.1.2. 합병법인의 우선주 기준시가 산정

합병법인의 우선주 기준시가는 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제1항 제1호에 따라 분할합병을 위한 이사회 결의일(2022년 10월 7일)과 분할합병계약(2022년 10월 7일)을 체결한 날 중 앞서는 날의 전일(2022년 10월 6일)을 기산일로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액으로 산정하였으며, 기준시가 산정내역은 다음과 같습니다.

| (단위: 원) |

|

구 분 |

기 간 |

금 액 |

|---|---|---|

|

A. 최근 1개월 가중평균 종가 |

2022년 9월 07일 ~ 2022년 10월 06일 | 13,087 |

|

B. 최근 1주일 가중평균 종가 |

2022년 9월 30일 ~ 2022년 10월 06일 | 12,562 |

|

C. 최근일 종가 |

2022년 10월 06일 | 12,900 |

|

D. 산술평균 종가[D=(A+B+C)÷3] |

12,850 |

| (Source : 한국거래소 및 한미회계법인 Analysis) |

한편, 상기 기준시가 산정을 위해 2022년 10월 6일을 기산일로 하여 소급한 1개월 주가 및 거래량 현황과 1개월 및 1주일의 가중산술평균종가는 다음과 같습니다.

| (단위: 원) |

|

일 자 |

종 가 |

거래량 |

종가x거래량 |

|---|---|---|---|

| 2022년 09월 07일 | 13,850 | 5,000 | 69,250,000 |

| 2022년 09월 08일 | 14,150 | 2,568 | 36,337,200 |

| 2022년 09월 13일 | 14,450 | 3,846 | 55,574,700 |

| 2022년 09월 14일 | 14,200 | 4,417 | 62,721,400 |

| 2022년 09월 15일 | 14,200 | 830 | 11,786,000 |

| 2022년 09월 16일 | 14,150 | 1,775 | 25,116,250 |

| 2022년 09월 19일 | 13,850 | 3,427 | 47,463,950 |

| 2022년 09월 20일 | 13,900 | 1,240 | 17,236,000 |

| 2022년 09월 21일 | 13,800 | 2,525 | 34,845,000 |

| 2022년 09월 22일 | 13,600 | 982 | 13,355,200 |

| 2022년 09월 23일 | 13,300 | 1,804 | 23,993,200 |

| 2022년 09월 26일 | 12,600 | 3,038 | 38,278,800 |

| 2022년 09월 27일 | 12,300 | 4,677 | 57,527,100 |

| 2022년 09월 28일 | 11,950 | 5,017 | 59,953,150 |

| 2022년 09월 29일 | 12,050 | 6,630 | 79,891,500 |

| 2022년 09월 30일 | 12,100 | 3,142 | 38,018,200 |

| 2022년 10월 04일 | 12,350 | 3,256 | 40,211,600 |

| 2022년 10월 05일 | 12,300 | 1,525 | 18,757,500 |

| 2022년 10월 06일 | 12,900 | 7,524 | 97,059,600 |

|

1개월 가중평균종가 |

13,087 | ||

|

1주일 가중평균종가 |

12,562 | ||

|

최근일 종가 |

12,900 | ||

| (Source : 한국거래소 및 한미회계법인 Analysis) |

2.2. 합병법인의 보통주 및 우선주 자산가치 산정

합병법인 보통주 및 우선주의 1주당 자산가치는 「증권의 발행 및 공시 등에 관한 규정 시행세칙」제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전사업연도말 기준의 한국채택국제회계기준(K-IFRS)에 따라 작성된 별도재무상태표상의 자본총계에서 일부 조정항목을 가감하여 산정된 순자산가액을 합병법인의 시가총액 합계 대비 보통주 및 우선주의 시가총액 비율로 안분한 보통주 및 우선주 순자산가액을 분석기준일 현재 보통주 및 우선주 발행주식수로 나누어 산정하였습니 다.

기존 공시 사례에 따라 사업지주회사뿐만 아니라 순수지주회사의 경우에도 대부분 별도재무제표에 따라 자산가치를 산정하였으므로 합병법인이 적용한 별도재무제표는 기존 사례에 비춰보더라도 일관성 있는 적용이라고 볼 수 있습니다.

합병법인 보통주 및 우선주 1주당 자산가치 산정내역은 다음과 같습니다.

| (단위: 원) |

|

구 분 |

금 액 |

|---|---|

| A. 최근 사업연도말 별도재무상태표 상 자본총계(주1) | 703,879,685,726 |

| B. 조정항목(B=a-b) | 7,356,025,226 |

| a. 가산항목 | 86,213,293,775 |

| (1) 분석기준일 현재 투자주식 중 취득원가로 측정하는 시장성 없는 투자주식의 순자산가액이 재무상태표에 계상된 금액보다 높은 경우 차이 금액. 단, 손상이 발생한 경우는 제외(주2) | 19,452,619,515 |

| (2) 분석기준일 현재 투자주식 중 시장성 있는 주식의 종가가 재무상태표에 계상된 금액보다 높은 경우 차이 금액(주3) | 57,237,332,800 |

| (3) 최근 사업연도말 자기주식 가산(주4) | 9,523,341,460 |

| (4) 분석기준일까지 유상증자 등에 의하여 증가한 자본금 | - |

| (5) 분석기준일까지 전환권(또는 신주인수권) 행사 등에 의하여 증가한 자본금 | - |

| (6) 분석기준일까지 자본잉여금 및 재평가잉여금 증가액 | - |

| (7) 분석기준일까지 발생한 전기오류수정이익 | - |

| (8) 분석기준일까지 이익잉여금의 증감을 수반하지 아니한 중요한 순자산 증가액 | - |

| b. 차감항목 | 78,857,268,549 |

| (1) 분석기준일 현재 실질가치 없는 무형자산 | - |

| (2) 분석기준일 현재 회수가능성 없는 채권 | - |

| (3) 분석기준일 현재 투자주식 중 취득원가로 측정하는 시장성 없는 주식의 순자산가액이 재무상태표에 계상된 금액보다 낮은 경우 차이 금액(주2) | 3,833,780,086 |

| (4) 분석기준일 현재 투자주식 중 시장성 있는 주식의 종가가 재무상태표에 계상된 금액보다 낮은 경우 차이 금액(주3) | 70,364,947,788 |

| (5) 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채 과소 설정액 | - |

| (6) 분석기준일까지 손상차손이 발생한 자산의 손상차손 | - |

| (7) 분석기준일까지 유상감자에 의하여 감소한 자본금 | - |

| (8) 분석기준일까지 배당금 지급, 전기오류수정손실 등(주5) | 4,658,540,675 |

| (9) 분석기준일까지 이익잉여금의 증감을 수반하지 아니한 중요한 순자산 감소액 | - |

| C. 조정된 순자산가액(C=A+B) | 711,235,710,952 |

| D. 보통주 순자산가액(주6) | 677,295,770,740 |

| E. 우선주 순자산가액(주6) | 33,939,940,212 |

| F. 보통주 발행주식수(주7) | 26,356,298 |

| G. 보통주 1주당 자산가치(D÷F) | 25,698 |

| H. 우선주 발행주식수(주7) | 1,000,000 |

| I. 우선주 1주당 자산가치(E÷H) | 33,940 |

| (Source : 합병법인 제시자료, DART 공시 사업보고서 및 한미회계법인 Analysis) |

(주1) 「증권의 발행 및 공시 등에 관한 규정 시행세칙」제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말인 2021년 12월 31일 현재 한국채택국제회계기준(K-IFRS)에 따라 작성된 별도재무제표상 금액을 적용하였으며, 합병법인의 별도재무상태표는 다음과 같습니다.

| (단위: 원) |

| 구 분 | 2021년 12월 31일 |

|---|---|

| 자산 | |

| 유동자산 | 21,869,131,012 |

| 현금및현금성자산 | 10,841,036,677 |

| 매출채권및기타채권 | 1,911,640,538 |

| 기타유동금융자산 | 9,020,613,815 |

| 기타자산 | 95,839,982 |

| 비유동자산 | 897,847,270,878 |

| 매출채권 및 기타채권 | 2,508,359,380 |

| 기타포괄손익-공정가치측정금융자산 | 6,123,696,090 |

| 당기손익-공정가치측정금융자산 | 2,677,526,777 |

| 기타금융자산 | 252,749,930 |

| 종속기업투자 | 707,647,554,635 |

| 공동기업 및 관계기업투자 | - |

| 투자부동산 | 176,971,154,172 |

| 유형자산 | 1,082,450,506 |

| 무형자산 | 447,444,359 |

| 기타자산 | 136,335,029 |

| 자산총계 | 919,716,401,890 |

| 부채 | |

| 유동부채 | 38,074,912,998 |

| 매입채무및기타채무 | 4,417,480,536 |

| 차입금 | 27,000,000,000 |

| 기타금융부채 | 4,789,808,376 |

| 당기법인세부채 | 553,895,926 |

| 기타부채 | 1,313,728,160 |

| 비유동부채 | 177,761,803,166 |

| 차입금 | 117,891,680,000 |

| 기타비유동금융부채 | 7,214,197,794 |

| 순확정급여부채 | 22,575,155 |

| 기타비유동부채 | 1,148,940,627 |

| 이연법인세부채 | 51,484,409,590 |

| 부채총계 | 215,836,716,164 |

| 자본 | |

| 자본금 | 13,678,149,000 |

| 자본잉여금 | 267,004,289,910 |

| 자본조정 | (9,523,341,460) |

| 기타포괄손익누계액 | (316,635,303) |

| 이익잉여금 | 433,037,223,579 |

| 자본총계 | 703,879,685,726 |

| 자본과부채총계 | 919,716,401,890 |

| (Source : 합병법인 제시자료, 감사보고서) |

(주2) 분석기준일 현재 합병법인이 보유한 투자주식의 내역은 다음과 같으며, 이 중 취득원가로 측정하는 시장성 없는 투자주식의 순자산가액과 취득원가의 차이를 조정하였습니다.

| (단위: 원) |

| 구 분 | 장부가액(A) | 순자산가액(B)(*1) | 지분율(C) (*2) | 순자산가액×지분율 (D=B×C) |

조정금액 (D-A) |

|---|---|---|---|---|---|

| [당기손익-공정가치측정금융자산] | |||||

| TAMS사모기업안정주식투자신탁11호 | 2,677,526,777 | (*3) | (*3) | (*3) | (*3) |

| 소 계 | 2,677,526,777 | ||||

| [기타포괄손익-공정가치 측정 금융상품] | |||||

| 케이티 | 612,000,000 | (*3) | (*3) | (*3) | (*3) |

| 신고려관광 | 5,204,696,090 | 37,472,976,449 | 3.66652% | 1,373,956,006 | (3,830,740,084) |

| 울산방송 | 300,000,000 | 45,460,168,107 | 1.00000% | 454,601,681 | 154,601,681 |

| 한국경제신문 | 7,000,000 | 368,316,082,823 | 0.00108% | 3,959,998 | (3,040,002) |

| 소 계 | 6,123,696,090 | (3,679,178,405) | |||

| [종속기업 투자] | |||||

| 한국팩키지 | 47,409,471,900 | (*3) | (*3) | (*3) | (*3) |

| 국일제지(장가항)유한공사 | 50,096,305,283 | 61,357,525,000 | 100% | 61,357,525,000 | (*4) |