|

|

대표이사등의 확인_221116 |

정 정 신 고 (보고)

| 2022년 11월 16일 |

1. 정정대상 공시서류 : 증권신고서(분할)

2. 정정대상 공시서류의 최초제출일 : 2022년 09월 27일

3. 정정사항

| 항 목 | 정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|

| ※ 금번 정정신고서는 '22년 3분기보고서 제출에 따른 자진정정으로써, 정정사항은 편의를 위해 ' 굵은 초록색 '으로 기재하였습니다. ※ 표지 및 요약정보는 본문의 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않았습니다. |

|||

| 제1부 분할의 개요 | |||

| VI. 투자위험요소 | |||

| 3. 분할이 성사될 경우 관련 증권에 투자함에 있어 고려할 위험 | |||

| 가. 사업위험 - 01.국내외 경기변동에 따른 위험 | '22년 3분기보고서 제출에 따른 자진정정 | (주1) 정정 전 | (주1) 정정 후 |

| 가. 사업위험 - 04. 정부 정책 관련 건설업 영업환경 변동 위험 | '22년 3분기보고서 제출에 따른 자진정정 | (주2) 정정 전 | (주2) 정정 후 |

| 가. 사업위험 - 06. 건설 경기 회복세 지연으로 인한 위험 | '22년 3분기보고서 제출에 따른 자진정정 | (주3) 정정 전 | (주3) 정정 후 |

| 가. 사업위험 - 11. 원자재 수급 관련 위험 | '22년 3분기보고서 제출에 따른 자진정정 | (주4) 정정 전 | (주4) 정정 후 |

| 가. 사업위험 - 15. FTA체결 등 국가 무역환경 변화에 따른 위험 | '22년 3분기보고서 제출에 따른 자진정정 | (주5) 정정 전 | (주5) 정정 후 |

| 나. 회사위험 - 01. 수익성 및 성장성 관련 위험 | '22년 3분기보고서 제출에 따른 자진정정 | (주6) 정정 전 | (주6) 정정 후 |

| 나. 회사위험 - 02. 재무안정성 관련 위험 | '22년 3분기보고서 제출에 따른 자진정정 | (주7) 정정 전 | (주7) 정정 후 |

| 나. 회사위험 - 03. 현금흐름관련 위험 | '22년 3분기보고서 제출에 따른 자진정정 | (주8) 정정 전 | (주8) 정정 후 |

| 나. 회사위험 - 04. 사업포트폴리오 관련 위험 | '22년 3분기보고서 제출에 따른 자진정정 | (주9) 정정 전 | (주9) 정정 후 |

| 나. 회사위험 - 05. 매출채권 및 재고자산 관련 위험 | '22년 3분기보고서 제출에 따른 자진정정 | (주10) 정정 전 | (주10) 정정 후 |

| 나. 회사위험 - 06. 미청구공사 관련 재무안정성 저하 위험 | '22년 3분기보고서 제출에 따른 자진정정 | (주11) 정정 전 | (주11) 정정 후 |

| 나. 회사위험 - 07. PF대출 지급보증 관련 위험 | '22년 3분기보고서 제출에 따른 자진정정 | (주12) 정정 전 | (주12) 정정 후 |

| 나. 회사위험 - 08. 우발채무 등 발생 위험 | '22년 3분기보고서 제출에 따른 자진정정 | (주13) 정정 전 | (주13) 정정 후 |

| 나. 회사위험 - 09. 제재에 따른 영업활동 제약 위험 | '22년 3분기보고서 제출에 따른 자진정정 | (주14) 정정 전 | (주14) 정정 후 |

| 나. 회사위험 - 10. 대규모 기업집단 소속에 따른 위험 | '22년 3분기보고서 제출에 따른 자진정정 | (주15) 정정 전 | (주15) 정정 후 |

| 나. 회사위험 - 11. 종속회사 수익성 변동에 따른 수익성 변동 위험 | '22년 3분기보고서 제출에 따른 자진정정 | (주16) 정정 전 | (주16) 정정 후 |

| 다. 기타위험 - 01. 주주총회에서의 분할 안건 부결 가능성 위험 | '22년 3분기보고서 제출에 따른 자진정정 | (주17) 정정 전 | (주17) 정정 후 |

| 다. 기타위험 - 04. 우선주 유상증자 관련 투자자보호 강화방안 시행 관련 위험 | 기준일 변경에 따른 자진정정 | (주18) 정정 전 | (주18) 정정 후 |

| IX. 기타 투자자보호에 필요한 사항 |

|||

| 2. 대주주의 지분현황 등 | 기준일 변경에 따른 자진정정 | (주19) 정정 전 | (주19) 정정 후 |

| ※ [제2부 발행인에 관한 사항]은 '22년 3분기보고서 제출에 따라 일괄 정정되었으며, 정오표를 별도로 기재하지 않았습니다. ※ 세부적인 정정사항은 제2부 본문 및 당사의 기제출된 '22년 3분기보고서를 참고하시기 바랍니다. |

|||

가. 중요한 소송 사건

2022년 9월 30일 현재 당사 관련 주요한 소송(소가 10억 이상)은 총 20건으로, '울산효문하늘채 하자보수 손해배상' 등 총 15건 (전체 소가 1051억원 중 당사분 소가: 303.7억원)의 피소사건과 '행복3-3 도급감액 공사대금' 등 총 5건 (전체 소가 103억원)의 제소사건이 있습니다.

상기 소송은 보고기간 종료일 현재 진행되고 있으며 동 소송의 결과는 현재로서는 예측할 수 없습니다.

상기 소송에 따른 소송금액의 변동 및 확정시기는 현재로서는 불확실 하며 당사는 이러한 소송의 결과가 재무상태에 영향을 미칠 것으로 예상되는 최선의 추정치로 충당부채를 인식하고 있습니다. 소송결과에 따른 최종부담 혹은 변동금액은 경영진이 추정한 금액과 달라질 수 있습니다.

자세한 소송사건은 아래의 표를 참고하시기 바랍니다.

1) 피소사건

| 사건명 (사건번호) |

소송 시작일 |

소송 가액 |

소송당사자 (원고/피고) |

소송의 내용 | 진행상황 및 대응방안 | 향후 소송결과에 따라 회사의 영업, 재무, 경영 등에 미칠 영향 |

|---|---|---|---|---|---|---|

| 서재자이하자보수손해배상 (서울고등 2022나2012303) | 17.05.08 | 14억 | 입주자 대표회의/ 코오롱글로벌 외 5명 | 원고는 이 사건 아파트의 입주자들로 구성된 입주자대표회의이고, 이 사건 아파트에 발생한 하자에 대하여 피고들로부터 하자보수금을 받아 직접 보수하기로 의결하여, 소송을 제기함. | 1심 : 22.02.16 원고일부승 (*KGC에 대한 청구 각하) 2심 : 진행중 (*KGC 보조참가) |

현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

| 울산효문하늘채하자보수손해배상 (부산고등(울산)2022나10701) | 20.01.03 | 11억 | 입주자 대표회의/ 코오롱글로벌 외 2명 | 원고는 이 사건 아파트의 입주자들이 적법절차를 거쳐 구성한 입주자대표회의이며, 본 사건 건물에 하자가 발생했기에 피고들에게 하자보수에 갈음하는 손해배상금을 청구함. | 1심 : 22.04.27 원고일부승 (판결금 23억) 2심 진행중 |

현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

| 양덕하늘채하자보수금 등 (서울중앙2020가합504362) | 20.02.03 | 15억 | 입주자대표회의/ 코오롱글로벌 외 1명 | 원고는 이 사건 아파트의 입주자들이 적법절차를 거쳐 구성한 입주자대표회의이며, 본 사건 건물에 하자가 발생했기에 피고들에게 하자보수에 갈음하는 손해배상금을 청구함. | 감정절차 진행 중 | 현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

| 대구안심역하늘채하자보수손해배상 (서울중앙2020가합592611) | 20.11.13 | 22억 | 입주자 대표회의/ 코오롱글로벌 외 3명 | 원고는 대구안심역하늘채 입주자대표회의인데, 이 사건 아파트의 하자에 대하여 피고들에게 하자보수금을 청구함. | 감정절차 진행 중 | 현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

| 청주흥덕하늘채하자보수금 (서울중앙2020가합600994) | 20.12.04 | 15억 | 입주자 대표회의/ 코오롱글로벌 외 1명 | 원고는 청주흥덕하늘채아파트 입주자대표회의인데, 이 사건 아파트의 하자에 대하여 피고들에게 하자보수금을 청구함. | 감정절차 진행 중 | 현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

| 구미강변하늘채하자보수금 (서울중앙2021가합528440) | 21.04.29 | 12억 | 입주자 대표회의/ 코오롱글로벌 외 3명 | 원고는 구미강변코오롱하늘채아파트 입주자대표회의인데, 이 사건 아파트의 하자에 대하여 피고들에게 하자보수금을 청구함. | 감정절차 진행 중. (청구금액 중 당사 지분에 해당하는 금액은 6억임.) |

현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

| 돈암하늘채하자보수손해배상 (서울중앙2021가합596443) | 22.01.14 | 12억 | 입주자대표회의/ 코오롱글로벌 외 2명 | 원고는 돈암코오롱하늘채아파트 입주자대표회의인데, 이 사건 아파트의 하자에 대하여 피고들에게 하자보수에 갈음하는 손해배상금을 일부 청구함. | 감정절차 진행 중 | 현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

| 광주동립운암산하늘채 하자보수손해배상 (서울중앙2022가합504489) | 22.02.03 | 20억 | 입주자대표회의/ 코오롱글로벌 외 2명 | 원고는 광주 동림동 운암산코오롱하늘채아파트 입주자대표회의인데, 이 사건 아파트의 하자에 대하여 피고들에게 하자보수에 갈음하는 손해배상금을 일부 청구함. | 당사는 하자보수를 성실히 수행하여왔으며, 감정절차를 통해 하자에 대해 판단받고자 함. | 현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

| 양산물금 하자보수 손해배상 (서울중앙 2022가합536271) | 22.07.13 | 23억 | 입주자대표회의/ 코오롱글로벌 외2명 | 원고는 양산코오롱하늘채 아파트의 입주자대표회의인데, 이 사건 아파트의 하자에 대하여 피고들에게 하자보수 손해배상금을 일부 청구함. | 당사는 하자보수를 성실히 수행하여왔으며, 감정절차를 통해 하자에 대해 판단받고자 함. | 현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

| 김포한강센트럴 하자보수 손해배상 (서울중앙2022가합544791) | 22.08.25 | 35억 | NHF부동산투자회사외1명/코오롱글로벌 외5명 | 원고들은 김포한강센트럴블루힐 아파트(10년임대후 분양전환 공공임대주택)을 공급한자이고. 이 사건 아파트에 발생한 발코니 결빙을 해결하기위해 외단열공사를 수행했으므로 해당금액에 대해 피고들에게 손해배상을 청구함. | 원고의 주장에 대해 시공상 하자가 아님을 주장하고자 함. | 현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

| 인천2호선입찰담합손해배상 (인천지법2014가합52953) | 14.05.15 | 104억 | 인천광역시/ 코오롱글로벌 외 17명 | 피고들은 인천지하철2호선과 관련하여 입찰에 참가하면서 사전에 담합행위를 하여 원고에게 손해를 끼쳤기에 손해배상을 청구함. | 1심: 원고 일부 승 -판결금 45.6억 중 당사 부담금액은 22.8억 2심: 진행 중 (청구금액 중 당사 지분에 해당하는 금액은 약 52억원임) |

현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

| 4대강살리기입찰담합설계보상비반환 (대법원2020다206472) | 14.05.30 | 36억 | 한국 수자원공사 / 코오롱글로벌 외 86명 | 피고들은 4대강살리기사업 관련 입찰의 탈락자 등인데, 입찰시 담합행위가 있었기에 기 지급한 설계보상비를 연대하여 반환할 것을 청구함. | 1심: 피고들은 원고에게 각PJT별 기 지급 설계보상비 해당 금액을 연대하여 지급하라. 2심 : 원고 패 3심 진행 중. |

현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

| 호남고철입찰담합손해배상 (서울고등 2021나2025685) | 15.05.08 | 679억 | 한국 철도시설공단/ 코오롱글로벌 외 23명 | 피고들은 호남고속철도 노반신설공사와 관련하여 입찰담합을 하여 부당한 이득을 취하였기에 손해배상을 청구함 | 1심: 피고들 20개사는 공동하여 원고에게 679억을 지급하라(당사는 2개 공구에만 비주간사로 참여하였고, [4-3공구: 지분10%, 5-1공구: 지분 30.17%], 2개 공구 관련 당사 부담금액은 5.9억원임). 2심 진행 중 |

현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

| 충남이전하수처리입찰담합손해배상 (서울고등2020나2006878) | 17.01.10 | 35억 | 충청남도 개발공사/ 코오롱글로벌 외 3명 | 피고들은 입찰시 담합행위를 하였기에 담합행위에 따른 손해배상을 청구함. | 1심 : 원고 패 2심 진행 중 |

현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

| 운북하수입찰담합손해배상 (수원고등2020나19131) | 15.05.29 | 18억 | 인천 도시공사/ 코오롱글로벌 외 1명 | 피고들은 운북하수처리장 입찰과 관련하여 담합을 한 자들로 손해배상 및 설계보상비반환에 대하여 연대하여 책임을 지라고 청구함. | 1심 : 원고 승 -손해배상 : 16.2억, 설계보상비 : 1.8억 (청구금액 중 당사 부담금액은 약1.8억원임) 2심 : 원고 패 (22. 10. 13) |

상대방 상고 없이 2심 확정될 경우, 위 소송결과가 영업, 재무, 경영 등에 유리한 영향을 미칠 수 있습니다. |

2) 제소사건

| 사건명 (사건번호) |

소송 시작일 |

소송 가액 |

소송당사자 (원고/피고) |

소송의 내용 | 진행상황 및 대응방안 |

향후 소송결과에 따라 회사의 영업, 재무, 경영 등에 미칠 영향 |

|---|---|---|---|---|---|---|

| 대전산성2구역대여금 (수원고등2022나16006) | 20.04.20 | 29억 | 코오롱글로벌/ 정비사업조합 |

계약 해제에 따른 대여금 반환청구 | 1심 : 원고일부승 (22.04.15) (조합에 대한 청구 전부 인용, 연대보증인에 대한 청구 전부 기각) 2심 진행 중 |

현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

| 서대구지구대여금 (대구서부2020가합52027) | 20.06.30 | 10억 | 코오롱글로벌/ 정비사업조합 외 21명 |

계약 해제에 따른 대여금 반환청구 | 1심 : 원고일부승 (22.10.06) (조합에 대한 청구 전부 인용, 연대보증인에 대한 청구 전부 기각) |

현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

| 부평산곡5구역 재개발대여금 (수원안양2021가합104752) | 21.10.13 | 29억 | 코오롱글로벌/ 정비사업조합 |

원고는 2009. 5. 피고 조합과 공사도급계약 및 금전소비대차계약을 체결하였고, 원고는 피고에게 약29억원을 대여하였는데, 피고는 2020. 7. 공사도급계약을 해제하여 금전소비대차계약의 기한의 이익이 상실되었으므로 대여원리금의 반환을 청구함. | 1심 진행 중 | 현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

| 뚝도정수센터공기연장공사대금 (서울중앙2019가합553719) | 19.08.02 | 21억 | 코오롱글로벌 외 2명/ 서울특별시 |

원고들은 뚝도 정수센터 공사 시공사들로, 원고들의 귀책사유 없는 공사기간 연장에 따른 공사비 증가에 대한 공사대금 지급을 청구함 | 피고는 차수별 공기연장에 대한 공사비 조정신청이 요건미비임을 다투고 있음 | 현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

| 행복3-3도급감액공사대금 (수원고등2022나21855) | 20.02.20 | 14억 | 코오롱글로벌/ 한국토지주택공사 |

원고는 내역 입찰로 낙찰된 시공사로 현장상황 변경에 의한 설계변경으로 피고에게 증액 받았어야 할 34억원과 피고의 감사지적사항에 따라 감액된 14억원에 대한 공사대금의 지급을 청구함. | 1심 : 원고일부승 (22.08.12) (1심 청구금액 39억 중 25억 인용,패소부분 항소) 2심 진행중 |

현재로서는 소송의 최종적인 결과를 예측하기는 어렵습니다만, 위 소송결과가 영업, 재무, 경영 등에 영향을 미칠 수 있습니다. |

*법원 소가를 기준으로 하되 다수당사자 소송 중에서 소송가액이 당사자별로 분할되어 있는 경우는 당사분만 표시함.

나. 견질 또는 담보용 어음ㆍ수표 현황

| (기준일 : 2022.09.30) | (단위 : 매, 백만원) |

| 구 분 | 담보권자 | 매수 | 금액 |

|---|---|---|---|

| 수표 | 특수관계자 | 6매 | 백지 |

| 기타거래처 | 21매 | 백지 | |

| 어음 | 특수관계자 | 6매 | 백지 |

| 기타거래처 | 1매 | 1,000 |

다. 채무보증 현황

당분기말 현재 연결실체가 타인을 위하여 제공한 보증의 내역은 다음과 같으며, 기재된 금액은 연결실체의 의무분담비율에 해당하는 금액입니다.

① 당분기말 현재 연결실체는 수분양자들의 주택매입자금(중도금) 대출과 관련하여 금융기관과의 업무 협약에 따라 428,492백만원(한도 1,119,669백만원)의 연대보증을제공하고 있으며, 분양사업 등의 수행을 위하여 380,800백만원(한도 465,300백만원),사회기반시설에 대한 민간투자법에 의하여 설립된 법인 등에 대하여 3,776백만원(보증한도 4,793백만원)의 연대보증을 제공하고 있습니다. 또한, 사업시행자의 사업비대출과 관련하여 금융기관과의 업무협약에 따라 사업비대출 연대보증 404,264백만원(보증한도 546,000백만원)을 제공하고 있으며, 착공시 보증의무가 해소되는 사업비대출 한시적 연대보증은 28,434백만원(보증한도 28,434백만원)입니다. 해당 보증의 전체 규모는 6,233,183백만원입니다.

② 당분기말 현재 연결실체는 사업시행자 등을 위하여 책임준공 또는 자금보충 미이행시 조건부 채무인수 1,226,163백만원(한도 1,720,144백만원)의 신용보강 약정을 체결하고 있습니다.

③ 당분기말 현재 연결실체는 사회기반시설에 대한 민간투자법에 의하여 설립된 법인 등에 대하여 대출잔액 중 연결실체의 지분상당액 363,086백만원(한도 1,030,487백만원)의 자금보충 및 자금제공약정(특수관계자 제외)을 체결하고 있으며, 자금제공의무 실행금액은 해지시 지급금 등 약정조건에 따라 변동될 수 있습니다. 또한, 주택부문과 관련하여 자금보충 990,183백만원(한도 1,050,183백만원)의 신용보강을 약정을 체결하고 있습니다. 상기 금액은 자금보충 미이행시 조건부 채무인수 약정은 제외하였으며, 연대보증 360,000백만원과 중복되는 금액입니다. 해당 보증의 전체규모는 8,251,188백만원입니다.

④ 당분기말 현재 연결실체는 시행자의 사업비 대출(총 11건, 전체 대출한도 550,434백만원)과 관련하여 책임준공확약을 제공하고 있습니다. 해당 금액은 상기 책임준공 미이행시 조건부 채무인수는 제외한 금액입니다.

⑤ 당분기말 현재 연결실체는 공동주택 개발사업 관련하여 이자지급보증(대출한도 120,000백만원)을 제공하고 있습니다.

⑥ 당분기말 현재 연결실체는 스마트레일주식회사 등 SOC법인과 관련하여 사업이행보증 65,798백만원(한도 65,798백만원)을 제공하고 있습니다.

⑦ 이 외에 연결실체는 시행사의 분양 등을 위해 주택도시보증공사에 1,841,107백만원의연대보증을 제공하고 있습니다. 또한 연결실체는 사업이행 등을 위하여 서울보증보험에 25,366백만원의 연대보증을 제공하고 있습니다. 그리고 연결실체는 민간사업, 토건사업 등의 건설기계대여대금 등을 위하여 건설공제조합에 128,058백만원의 연대보증을 제공하고 있습니다.

라. PF관련 연결실체가 제공한 채무 인수 약정 내역

| (단위 : 백만원) |

| PF 유형 | 당분기말 | 전기말 |

|---|---|---|

| 기타 PF Loan | 69,827 | 33,100 |

| ABCP | 200,000 | 200,000 |

| ABSTB | 10,973 | 32,667 |

| ABS | 100,000 | 100,000 |

| 합 계 | 380,800 | 365,767 |

마. 신용보강 제공 현황

| (단위 : 백만원) |

| 발행회사 (SPC) |

증권종류 | PF 사업장 구분 |

발행일자 | 발행금액 | 미상환잔액 | 신용보강유형 | 조기상환조항 |

|---|---|---|---|---|---|---|---|

| 명당라퍼스트㈜ | ABCP | 주택 | 2022-05-03 | 30,000 | 30,000 | 책임준공 | 자금보충 |

| 원펀치센트럴제일차㈜ | ABSTB | 주상복합 | 2020-07-21 | 20,000 | 20,000 | 책임준공 | 자금보충 |

| 샤이닝스톤김해㈜ | ABCP | 주상복합 | 2020-12-22 | 200,000 | 200,000 | 연대보증 | 책임준공 |

| 디비율하유동화전문(유) | ABSTB | 주상복합 | 2020-12-22 | 100,000 | 100,000 | 연대보증 | 책임준공 |

| 하이송도센트럴제일차㈜ | ABSTB | 주택 | 2021-03-12 | 8,867 | 8,867 | 책임준공 | |

| 하이송도센트럴제이차㈜ | ABSTB | 주택 | 2021-03-12 | 17,733 | 17,733 | 책임준공 | 자금보충 |

| 에코플로라㈜ | ABSTB | 주택 | 2021-06-29 | 14,000 | 14,000 | 자금보충 | |

| 세종베스트제이차㈜ | ABSTB | 주택 | 2021-06-29 | 17,000 | 17,000 | 자금보충 | |

| 하이인의제일차㈜ | ABSTB | 주택 | 2021-10-28 | 19,000 | 19,000 | 책임준공 | |

| 엠캐피탈㈜ | ABL | 주택(오피스텔) | 2021-10-25 | 19,500 | 19,500 | 책임준공 | |

| 와이케이에스지㈜ | ABSTB | 주택(오피스텔) | 2021-10-25 | 9,000 | 9,000 | 책임준공 | |

| 디앤에이치제일차㈜ | ABSTB | 주택(오피스텔) | 2021-10-25 | 5,500 | 5,500 | 책임준공 | |

| 에이치케이야음제일차㈜ | ABCP,ABSTB | 주택 | 2021-05-31 | 60,000 | 60,000 | 자금보충 | |

| 봉명베스트제일차㈜ | ABSTB | 주택(오피스텔) | 2021-09-03 | 125,000 | 125,000 | 자금보충 | |

| 디에이치알청담제일차㈜ | ABL | 주택 | 2022-05-18 | 24,100 | 24,100 | 책임준공 | |

| 에이블권선제일차㈜ | ABSTB | 주택 | 2020-07-23 | 10,973 | 10,973 | 연대보증 | |

| 호스트네트웍㈜ | ABCP | 주상복합 | 2022-05-30 | 3,000 | 3,000 | 자금보충 | |

| 키스선화제일차㈜ | ABSTB | 주택 | 2022-03-23 | 30,000 | 30,000 | 자금보충 | |

| 키스선화제이차㈜ | ABSTB | 주택 | 2022-03-23 | 30,000 | 30,000 | 자금보충 | |

| 키스선화제삼차㈜ | ABSTB | 주택 | 2022-03-23 | 102,000 | 102,000 | 자금보충 |

(주1) 정정 전

| [01. 국내외 경기변동에 따른 위험] 당사의 주요 사업인 건설업과 수입자동차 유통업 및 상사업은 경기 변동에 따른 실질구매력 증가에 민감하게 반응하는 산업입니다. 건물 등의 내용연수나 주택 공급의 부족 등을 감안하지 않는다면, 경기가 호황일수록 신축에 대한 수주가 증가될 것으로 전망 가능합니다. 또한 수입자동차의 경우에도 경기 호황에 따라 개별소비자의 실질구매력이 강화될수록 판매량이 증가될 것으로 판단됩니다. 최근 국내외 경제는 COVID-19의 영향으로 위축되었던 경기가 회복되고 있는 상황이지만, 이와 동시에 경기불확실성도 여전히 높게 유지되고 있는 상황입니다. 한국은행이 발표한 경제전망보고서에 따르면, 2021년 국내 경제 성장률은 4.1%를 나타냈으며, 2022년 및 2023년 경제성장률은 2.6%, 2.1%를 기록할 것으로 전망되고 있습니다. IMF는 2021년 세계 경제 성장률을 6.1%로 발표했으며, 2022년 및 2023년 세계 경제성장률은 3.2%, 2.9%로 예상하며 4월에 예상했던 수치에 비해 그 수치를 0.4%p 및 0.7%p. 하향 조정하였습니다. COVID-19 외에도 미중 무역 갈등의 상존, 브렉시트 이슈 등 대외적 요인들은 글로벌 경기의 불확싱성을 더욱 높일 것으로 예상합니다. 따라서 경기침체, 인플레이션 위험 또는 러시아-우크라이나 전쟁과 같은 대외 불확실성이 증폭될 경우, 민간소비 위축, 설비투자 지연, 수출 감소 등의 여파로 당사 수익성 및 영업활동에도 부정적인 영향을 미칠 수 있습니다. 투자자께서는 투자 결정 시 이 점 유의하시기 바랍니다. |

(생략)

② 글로벌 경기 동향

국제통화기금(IMF)이 2022년 07월 발표한 World Economic Outlook Update에 따르면, 2022년 세계경제성장률 전망치는 '22년 04월 예상한 전망치(3.6%) 대비 0.4%p. 감소한 3.2%로 발표되었습니다. 올해 초 저성장과 가계 구매력 감소, 긴축 통화정책 등이 미국의 1.4%포인트 하향 조정을 견인했습니다. 중국에서는 추가 봉쇄와 부동산 위기 심화로 성장률이 1.1%포인트 하향 조정되며 글로벌 파급효과가 컸습니다. 그리고 유럽에서는 우크라이나 전쟁의 파급효과와 긴축적인 통화정책을 초래하였습니다. 세계 물가상승률은 식료품과 에너지 가격, 수급 불균형의 지속으로 인해 상향 조정되었으며 올해 선진국은 6.6%, 신흥국과 개발도상국은 9.5%로 각각 0.9%, 0.8%포인트 상향 조정될 것으로 예상됩니다. 2023년에는 전 세계 생산량이 2.9% 증가에 그치면서 인플레이션율 완화를 위한 통화정책이 타격을 입을 것으로 예상됩니다.

| [국제통화기금 세계 경제성장 전망] |

| (단위: %, %p) |

|

경제성장률 |

2021년 |

2022년(전망) |

2023년(전망) |

||||

|---|---|---|---|---|---|---|---|

|

22.4월 (A) |

22.7월 (B) |

조정폭 (B-A) |

22.4월 (C) |

22.7월 (D) |

조정폭 (D-C) |

||

|

세계 |

6.1 | 3.6 | 3.2 | -0.4 | 3.6 | 2.9 | -0.7 |

|

선진국 |

5.2 | 3.3 | 2.5 | -0.8 | 2.4 | 1.4 | -1.0 |

|

미국 |

5.7 | 3.7 | 2.3 | -1.4 | 2.3 | 1.0 | -1.3 |

|

유로존 |

5.4 | 2.8 | 2.6 | -0.2 | 2.3 | 1.2 | -1.1 |

|

독일 |

2.9 | 2.1 | 1.2 | -0.9 | 2.7 | 0.8 | -1.9 |

|

프랑스 |

6.8 | 2.9 | 2.3 | -0.6 | 1.4 | 1.0 | -0.4 |

|

이탈리아 |

6.6 | 2.3 | 3.0 | 0.7 | 1.7 | 0.7 | -1.0 |

|

스페인 |

5.1 | 4.8 | 4.0 | -0.8 | 3.3 | 2.0 | -1.3 |

|

일본 |

1.7 | 2.4 | 1.7 | -0.7 | 2.3 | 1.7 | -0.6 |

|

영국 |

7.4 | 3.7 | 3.2 | -0.5 | 1.2 | 0.5 | -0.7 |

|

캐나다 |

4.5 | 3.9 | 3.4 | -0.5 | 2.8 | 1.8 | -1.0 |

|

기타 선진국 |

5.1 | 3.1 | 2.9 | -0.2 | 3.0 | 2.7 | -0.3 |

|

한국 |

4.1 | 2.5 | 2.3 | -0.2 | 2.9 | 2.1 | -0.8 |

|

신흥개도국 |

7.3 | 5.4 | 4.6 | -0.8 | 5.6 | 5.0 | -0.6 |

|

중국 |

8.1 | 4.4 | 3.3 | -0.5 | 5.1 | 4.6 | -0.5 |

|

인도 |

8.7 | 8.2 | 7.4 | -0.8 | 6.9 | 6.1 | -0.8 |

|

러시아 |

4.7 | -8.5 | -6.0 | 2.5 | -2.3 | -3.5 | -1.2 |

|

브라질 |

4.6 | 0.8 | 1.7 | 0.9 | 1.4 | 1.1 | -0.3 |

|

멕시코 |

4.8 | 2.0 | 2.4 | 0.4 | 2.5 | 1.2 | -1.3 |

|

사우디 |

3.2 | 7.6 | 7.6 | 0.0 | 3.6 | 3.7 | 0.1 |

|

남아공 |

4.9 | 1.9 | 2.3 | 0.4 | 1.4 | 1.4 | 0.0 |

| 자료: IMF World Economic Outlook, 2022.07 |

이처럼 최근 국내외 경제는 COVID-19로 인해 위축되었던 경기가 회복되고 있는 상황이지만, 이와 동시에 경기불확실성도 여전히 높게 유지되고 있는 상황입니다. 아울러, COVID-19 외에도 미중 무역 갈등의 상존, 브렉시트 이슈 등 대외적 요인들은 글로벌 경기의 불확실성을 더욱 높일 것으로 예상합니다. 향후, 국내 경기의 정상화 및 글로벌 경기의 정상화 여부는 COVID-19 종식에 따라 그 속도가 달라질 수 있습니다. 당사의 경우, 국내와 해외 매출이 고루 발생하는 바, 향후 경기 정상화가 지연된다면 민간 소비 위축, 설비투자 지연, 수출 감소 등의 경제 지표로 인해 당사 수익성 및 영업활동에도 부정적인 영향을 미칠 수 있습니다. 투자자들께서는 이러한 경기 불확실성에 대한 리스크 요인에 대해 유의해주시기 바랍니다.

(주1) 정정 후

| [01. 국내외 경기변동에 따른 위험] 당사의 주요 사업인 건설업과 수입자동차 유통업 및 상사업은 경기 변동에 따른 실질구매력 증가에 민감하게 반응하는 산업입니다. 건물 등의 내용연수나 주택 공급의 부족 등을 감안하지 않는다면, 경기가 호황일수록 신축에 대한 수주가 증가될 것으로 전망 가능합니다. 또한 수입자동차의 경우에도 경기 호황에 따라 개별소비자의 실질구매력이 강화될수록 판매량이 증가될 것으로 판단됩니다. 최근 국내외 경제는 COVID-19의 영향으로 위축되었던 경기가 회복되고 있는 상황이지만, 이와 동시에 경기불확실성도 여전히 높게 유지되고 있는 상황입니다. 한국은행이 발표한 경제전망보고서에 따르면, 2021년 국내 경제 성장률은 4.1%를 나타냈으며, 2022년 및 2023년 경제성장률은 2.6%, 2.1%를 기록할 것으로 전망되고 있습니다. IMF는 2021년 세계 경제 성장률을 6.1%로 발표했으며, 2022년 및 2023년 세계 경제성장률은 3.2%,2.7%로 예상하며올 7월 발표한 '23년 전망치에 대해서는 0.2%p 하향 조정하였습니다. COVID-19 외에도 미중 무역 갈등의 상존, 브렉시트 이슈 등 대외적 요인들은 글로벌 경기의 불확싱성을 더욱 높일 것으로 예상합니다. 따라서 경기침체, 인플레이션 위험 또는 러시아-우크라이나 전쟁과 같은 대외 불확실성이 증폭될 경우, 민간소비 위축, 설비투자 지연, 수출 감소 등의 여파로 당사 수익성 및 영업활동에도 부정적인 영향을 미칠 수 있습니다. 투자자께서는 투자 결정 시 이 점 유의하시기 바랍니다. |

(생략)

② 글로벌 경기 동향

국제통화기금(IMF)이 2022년 10월 발표한 World Economic Outlook Update에 따르면, 2022년 세계경제성장률 전망치는 '22년 07월 예상한 전망치(3.2%)를 그대로 유지하였습니다. 올해 초 저성장과 가계 구매력 감소, 긴축 통화정책 등의 이유로 미국은 '22년 7월 전망치(2.3%) 대비 0.7%p 추가 하향 조정을 견인했습니다. 중국에서는 추가 봉쇄와 부동산 위기 심화로 성장률이 0.1%포인트 추가 하향 조정되며 글로벌 파급효과가 컸습니다. 그리고 유럽에서는 우크라이나 전쟁의 파급효과와 긴축적인 통화정책을 초래하였습니다. 세계 물가상승률은 식료품과 에너지 가격, 수급 불균형의 지속으로 인해 상향 조정되었으며 올해 선진국은 7.2%, 신흥국과 개발도상국은 9.9%로 '22년 7월 전망치 대비 각각 0.6%, 0.4%p 상향 조정되었습니다. 2023년에는 전 세계 생산량이 2.7% 증가에 그치면서 '22년 7월 전망치 대비 0.2%p 하향 조정되었고, 인플레이션율 완화를 위한 통화정책이 타격을 입을 것으로 예상됩니다.

| [국제통화기금 세계 경제성장 전망] |

| (단위: %, %p) |

|

경제성장률 |

2021년 |

2022년(전망) |

2023년(전망) |

||||

|---|---|---|---|---|---|---|---|

|

22.7월 (A) |

22.10월 (B) |

조정폭 (B-A) |

22.7월 (C) |

22.10월 (D) |

조정폭 (D-C) |

||

|

세계 |

6.1 | 3.2 | 3.2 | 0.0 | 2.9 | 2.7 | -0.2 |

|

선진국 |

5.2 | 6.6 | 7.2 | +0.6 | 3.3 | 4.4 | +1.1 |

|

미국 |

5.7 | 2.3 | 1.6 | -0.7 | 1.0 | 1.0 | 0.0 |

|

유로존 |

5.4 | 2.6 | 3.1 | +0.5 | 1.2 | 0.5 | -0.7 |

|

독일 |

2.9 | 1.2 | 1.5 | +0.3 | 0.8 | -0.3 | -1.1 |

|

프랑스 |

6.8 | 2.3 | 2.5 | +0.2 | 1.0 | 0.7 | -0.3 |

|

이탈리아 |

6.6 | 3.0 | 3.2 | +0.2 | 0.7 | -0.2 | -0.9 |

|

스페인 |

5.1 | 4.0 | 4.3 | +0.3 | 2.0 | 1.2 | -0.8 |

|

일본 |

1.7 | 1.7 | 1.7 | 0.0 | 1.7 | 1.6 | -0.1 |

|

영국 |

7.4 | 3.2 | 3.6 | +0.4 | 0.5 | 0.3 | -0.2 |

|

캐나다 |

4.5 | 3.4 | 3.3 | -0.1 | 1.8 | 1.5 | -0.3 |

|

기타 선진국 |

5.1 | 2.9 | 2.8 | -0.1 | 2.7 | 2.3 | -0.4 |

|

한국 |

4.1 | 2.3 | 2.6 | +0.3 | 2.1 | 2.0 | -0.1 |

|

신흥개도국 |

7.3 | 9.5 | 9.9 | +0.4 | 7.3 | 8.1 | +0.8 |

|

중국 |

8.1 | 3.3 | 3.2 | -0.1 | 4.6 | 4.4 | -0.2 |

|

인도 |

8.7 | 7.4 | 6.8 | -0.6 | 6.1 | 6.1 | 0.0 |

|

러시아 |

4.7 | -6.0 | -3.4 | +2.6 | -3.5 | -2.3 | +1.2 |

|

브라질 |

4.6 | 1.7 | 2.8 | +1.1 | 1.1 | 1.0 | -0.1 |

|

멕시코 |

4.8 | 2.4 | 2.1 | -0.3 | 1.2 | 1.2 | 0.0 |

|

사우디 |

3.2 | 7.6 | 7.6 | 0.0 | 3.7 | 3.7 | 0.0 |

|

남아공 |

4.9 | 2.3 | 2.1 | -0.2 | 1.4 | 1.1 | -0.3 |

| 자료: IMF World Economic Outlook, 2022.10 |

이처럼 최근 국내외 경제는 COVID-19로 인해 위축되었던 경기가 회복되고 있는 상황이지만, 이와 동시에 경기불확실성도 여전히 높게 유지되고 있는 상황입니다. 아울러, COVID-19 외에도 미중 무역 갈등의 상존, 브렉시트 이슈 등 대외적 요인들은 글로벌 경기의 불확실성을 더욱 높일 것으로 예상합니다. 향후, 국내 경기의 정상화 및 글로벌 경기의 정상화 여부는 COVID-19 종식에 따라 그 속도가 달라질 수 있습니다. 당사의 경우, 국내와 해외 매출이 고루 발생하는 바, 향후 경기 정상화가 지연된다면 민간 소비 위축, 설비투자 지연, 수출 감소 등의 경제 지표로 인해 당사 수익성 및 영업활동에도 부정적인 영향을 미칠 수 있습니다. 투자자들께서는 이러한 경기 불확실성에 대한 리스크 요인에 대해 유의해주시기 바랍니다.

(주2) 정정 전

|

[04. 정부 정책 관련 건설업 영업환경 변동 위험] |

(생략)

2022년 제 20대 윤석열 대통령이 당선된 가운데, 30년 이상 공동주택에 대한 정밀안전진단을 면제하고 재건축 안전진단 기준 중 구조안전성을 현행 50%에서 30%로 낮추는 등 재건축 안전진단 규제 완화가 가장 먼저 시행될 공약으로 판단됩니다. 주택 공급 관련 부동산 대책이 나오며, 한동안 주택 공급 관련 긍정적인 시장 분위기가 조성될 것으로 전망되나, 향후 추가적인 부동산 규제 강화 정책이 추가로 발표될 경우, 민간 주택 공급량 감소, 재건축 시장 악화, 대출규제로 인한 분양 및 청약 감소 등 부동산 시장의 불확실성이 확대될 우려가 있습니다. 이는 건설사의 영업 환경 불확실성 확대로 이어져 건설업 전반에 부정적인 영향을 미칠 수 있으며, 수도권 공급물량 감소 등으로 주택시장에 부정적 영향을 초래할 수 있습니다. 투자자께서는 이 점 유의하여 주시기 바랍니다.

(주2) 정정 후

|

[04. 정부 정책 관련 건설업 영업환경 변동 위험] |

(생략)

2022년 제 20대 윤석열 대통령 당선 이후, 주택정책 관련하여 22년 8월 16일 [국민 주거안정 실현방안], 22년 9월 29일 [재건축부담금 합리화 방안]이 발표되었습니다. 정책의 세부적인 내용은 하기와 같습니다.

| [2022.08.16 '국민 주거안정 실현방안' 5대 전략] |

| 대분류 | 소분류 | 상세내역 |

|---|---|---|

| ◈ '23~'27년간 공급계획 ☞ 향후 5년간 270만호 공급 서울 50만호 : 최근 5년보다 50%이상 많은 인허가 물량 수도권 158만호, 수요가 많은 지방 대도시에도 52만호 공급 |

||

| 1. 도심공급 확대 | 신규 정비구역 지정 확대 : 5년간 전국 22만호, 서울 10만호 |

- 최근 5개년간 신규 정비구역 지정 감소('12~'16년 연 58.6곳대비 '17~'21년 연 34.6곳)에 따라 도심 핵심입지에 양질의 공급이 어려웠음 - 공급 기반을 회복하기 위해, 향후 5년('23~'27년) 동안 지자체와의 협력 강화, 제도개선 등을 통해 전국에서 22만호 이상의 신규 정비구역을 지정할 계획 - 서울 10만호, 경기/인천 역세권 및 노후 주거지 4만호, 지방은 광역시 쇠퇴구도심 위주로 8만호 규모의 신규 정비구역 지정 계획 |

| 재건축부담금 : 면제금액 상향, 공공기여 사업장 감면제도 도입 |

- 재건축 사업은 택지가 부족한 도심에서 양질의 임대주택과 저렴한 분양주택을 공급하는 주요한 수단 - 적정선을 넘어선 과도한 재건축부담금은 도심 주택 공급 위축으로 이어지고, 이는 조합원 부담뿐만 아니라 도심에서 임대주택과 일반분양을 기다리는 다수의 국민 불편으로 확대 - 현행 부과기준을 현실화하고 1주택 장기보유자 및 고령자 등에 대한 배려방안을 마련하는 한편, 임대주택 공급 등 공익 기여 사업장은 감면받을 수 있도록 하며, 재건축의 지나친 이익은 환수하되 사업을 저해하지 않는 수준으로 완화할 예정 |

|

| 안전진단: 구조안정성 하향, 공공기관 적정성 검토 미적용, 정비사업 전문성 및 투명성 강화 제고 | - 안전진단 규제 강화에 따라 신규 재건축이 과도하게 어려워져 도심 공급 기반이 약화되고 있으며, 주거환경 개선 및 주거상향 수요 등에도 원활히 부응하지 못하고 있음 - 구조안전성 비중을 합리적인 수준으로 조정하며, 지자체가 시장 상황에 따라 평가항목 배점을 조정할 수 있도록 변경할 계획 - 조합 전문성 및 투명성 부족으로 정비사업이 장기화되어 조합원 뿐만 아니라 분양 수요자에 대한 피해 발생 - 전문 개발기관인 신탁사의 사업 시행을 촉진하여 정비사업이 보다 체계적으로 추진되게 하고, 조합 운영 투명성을 강화하기 위한 지원 및 제도 개선 추진 |

|

| 민간 도심복합사업: '23 상반기 지자체 공모 착수 | - 역세권 등에서 주거, 상업, 산업 등 다양한 기능이 복합된 창의적 개발이 활성화될 수 있도록 "민간 도심복합사업"을 신규 도입하고 '23년 상반기 중 공모 착수 계획 - 성장거점형, 주거중심형 등의 개발을 유도하고, 공공사업 수준의 용적률과 세제 혜택, 공원 및 녹지 기준완화 등 인센티브 적용하여 도시 경쟁력 강화 - 개발 이익 적정 수준 관리를 위해 의무 기부채납 등 공공기여 확충하고 필요시 이익상한제 도입 |

|

| 2. 주거환경 혁신 및 안전 강화 | 신규택지 : 15만호 신규 발굴, 10월부터 순차 발표 | - 수도권, 지방의 주거수요가 높은 곳을 지정 - 산업단지, 도심, 철도 인접지역 등을 중심으로 적정 규모 발굴 |

| GTX : A노선 '24년 6월 이전 조기개통, B/C 노선 조기착공 | - 3기 신도시 등 GTX-A 조기개통('24.6월 이전), B/C노선 조기 착공 - 도첨산단 중복지정, 개발밀도 확대, 2기 신도시 등 기존 신도시 교통여건 개선 - 지방권은 메가 시티를 중심으로 광역철도 선도 사업과 방사형 순환도로망 구축 가속화 예정 |

|

| 1기 신도시: 마스터플랜 '24년 중 수립 | - 도시 재창조 수준의 재정비 마스터플랜을 '24년 중 수립 예정 | |

| 재해 대응: 재해취약주택 거주자 주거지원 종합방안 연내 마련 | - 반지하, 고시원 등 재해취약주택에 대한 주거복지망 강화 - 재해우려 주택에 대한 개보수, 정상거처 이주 등 추진 - 비정상거처 거주자 우선공급 확대, 도심 신축매입 및 전세임대 물량 확대 추진 |

|

| 공급시차 단축 | 통합심의: 민간정비사업 등에도 통합심의 전면 도입 | - 행정 절차의 중복, 지연 개선을 위해 유사 절차 통합, 운영 합리화 등 제도 개선 추진 - 통합 심의를 민간 정비 및 도시개발사업에도 도입하고, 공공정비와 일반주택사업도 의무적으로 적용하여 공급 기간을 단축 |

| 신규택지(100만㎡이하) : 지구지정과 계획수립 절차 통합 | - 100만㎡이하 중소택지는 지구지정, 지구계획수립 절차를 통합하여, 정비사업 변경 시 동일 절차 일괄 처리로 절차 개선 | |

| 주거사다리 복원 | 청년원가/역세권첫집: 총 50만호 공급, 연내 3천호 사전청약 | - 준비, 도약, 완성 3단계로 맞춤형 주거지원 프로그램 개발 - 공공택지, 도심정비사업 용적률 상향 기부채납 물량 등을 활용하여 건설원가 수준(시세 70% 이하)으로 공급, 저리의 초장기 모기지 지원 - 청년 및 신혼부부, 생애최초 주택구입자 등 폭넓게 분양 기회를 제공하는 한편, 공공환매 등으로 시세차익 일부 환수 예정 - 3기 신도시 선호지, 도심 국공유지, 역세권 등 우수 입지 중심으로 총 50만호 내외의 공급계획 수립, |

| 내집마련 리츠(임대로 살면서 자유롭게 분양받는 모델): 12월 시범사업 | - 우선 임대로 거주하면서, 분양여부 및 시기를 자유롭게 선택할 수 있는 신개념 민간분양 모델 도입 - 주택도시기금 등이 출자한 민간리츠가 공급주체로, 수분양자는 분양가의 절반(보증급 선납)으로 최대 10년간 임대거주가 가능하며, 나머지 절반은 분양전환시 감정가로 납부 |

|

| 주택품질 제고 | 층간소음: 바닥두께 강화시 분양가 가산 등 비용인정 | - 층간소음 완화를 위해 바닥두께 강화 시 분양가 가산 인센티브 제공 - 법정기준 이상의 주차 편의를 갖춘 주택이 공급되도록 추가 비용은 분양가에 가산 |

| 공공임대: 신규주택 평형 확대, 노후임대 정비 본격화 | - 무주택 서민, 취약계층을 위해 양질의 공공임대주택 공급 확충 및 주거급여 지원 단계적 확대 - 공공임대주택 면적과 내,외부 품질 개선 추진 |

|

| [2022.09.29 '재건축부담금 합리화 방안'] |

| 항목 | 상세내역 |

|---|---|

| 국민 주거안정 실현방안의 후속조치 일환으로 발표 재건축부담금 제도는 '06년 동비 이후 2차례 유예되는 등 정상적으로 시행되지 못한 채 종전의 기준 유지 |

|

| 1. 부과기준 현실화 | - 면제금액 현행 3천만원에서 1억원으로 상향 - 이에 따라, 부과율 결정의 기준이 되는 부과구간도 기존 2천만원 단위에서 7천만원 단위로 확대 |

| 2. 부과 개시시점 조정 | - 부담금 산정의 기준인 '초과이익'의 경우 정비사업을 위한 임시 조직인 추진위원회 구성 승인일부터 산정 - 정비 사업의 권리 및 의무를 부여받는 실질적인 사업주체는 '조합'이며, 이에 따라 초과이익 산정 개시시점을 "조합설립 인가일"로 조정하여 부과체계의 합리성 제고 |

| 3. 공공기여 감면 인센티브 | - 현재 재건축 사업 시 공공임대, 공공분양 등을 공공기관에 저렴하게 공급할 경우 용적률 상향 혜택을 받을 수 있으나, 매각대금이 초과이익에 산입되어 부담금이 늘어나게 됨으로써 이러한 사업유인이 감소되는 문제 존재 - 이에, 공공임대 및 공공분양 주택을 매각한 대금은 부담금 산정 시 초과이익에서 제외하는 인센티브를 부여하여, 재건축을 통한 공공주택 공급이 보다 확대되도록 유도할예정 |

| 4. 실수요자 배려 | - 현재 주택보유 기간, 구입목적 등에 관계없이 일률적으로 부담금을 부과하고 있음 |

| - 1주택 실수요자에 대한 과도한 부담금은 정책 취지와 달리 실수요자의 주거안정을 저해 - 1세대 1주택자로서 해당 주택을 준공시점부터 6년 이상 보유한 경우 부담금 10% 감면하고, 10년 이상은 최대 50%까지 감면할 계획 - 1시대 1주택 고령자(만 60세이상)는 담보 제공 조건을 전제로 주택 처분 시점까지 납부를 유예할 수 있도록 개선할 예정 |

|

주택 공급 관련 부동산 대책이 나오며, 한동안 주택 공급 관련 긍정적인 시장 분위기가 조성될 것으로 전망되나, 향후 추가적인 부동산 규제 강화 정책이 추가로 발표될 경우, 민간 주택 공급량 감소, 재건축 시장 악화, 대출규제로 인한 분양 및 청약 감소 등 부동산 시장의 불확실성이 확대될 우려가 있습니다. 이는 건설사의 영업 환경 불확실성 확대로 이어져 건설업 전반에 부정적인 영향을 미칠 수 있으며, 수도권 공급물량 감소 등으로 주택시장에 부정적 영향을 초래할 수 있습니다. 투자자께서는 이 점 유의하여 주시기 바랍니다.

(주3) 정정 전

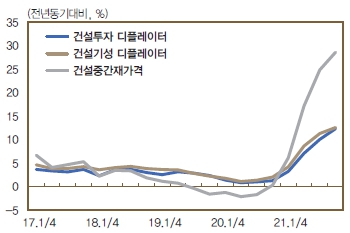

| [06. 건설 경기 회복세 지연으로 인한 위험] 건설기업 경기실사지수(CBSI)는 국내 건설산업에 종사하는 기업가들의 기대감 및 경기 예측을 지수화한 수치입니다. 2021년 들어 COVID-19 백신 개발로 인한 경기 회복 기대감에 힘입어 CBSI 지수는 점차 회복하며 2021년 5월 COVID-19 사태 이후 처음으로 100을 넘은 106.3을 기록하고, 6월에도 100.8을 기록하였습니다. 하지만, 지속적인 COVID-19 유행과 델타 변이 발생 등으로 2021년 10월 지수는 83.9까지 하락하였습니다. 이후 2021년 11월 88.4, 12월 92.5, 2022년 1월 74.6, 2월 86.9, 3월 85.6, 4월 69.5, 5월 83.4, 6월 64.7, 7월 67.9 수준을 기록하며 지속적으로 100 미만을 기록하고 있습니다. 국내외 경기 침체 가능성 및 글로벌 금융환경의 불확실성이 높아지는 상황에서 건설경기 침체로 인한 CBSI지수의 등락이 반복될 수 있으며, 이는 건설 경기 변동의 선행지표로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

건설 경기를 예측하는데 가장 일반적으로 사용되고 있는 것은 건설기업 경기실사지수(CBSI)입니다. 경기실사지수(Business Survey Index)란 경기동향에 대한 기업가들의 판단ㆍ예측ㆍ계획의 변화추이를 관찰하여 지수화한 지표로서 다른 경기관련 자료와 달리 기업가의 주관적이고 심리적인 요소까지 조사가 가능한 특징이 있으며, 상기의 건설기업 경기실사지수(CBSI)는 업종을 건설업종으로만 국한시켜 집계된 자료입니다. 지수계산은 설문지를 통하여 집계된 전체응답자 중 전기에 비하여 호전되었다고 답한 업체수의 비율에서 악화되었다고 답한 업체수의 비율을 차감한 다음 100을 더해 계산합니다. 예를 들어, 긍정과 부정의 응답이 각각 80%와 60%라면 80에서 60을 차감한 값에 100을 더해 120이 됩니다. CBSI가 기준선인 100을 밑돌면 현재 건설경기 상황을 비관적으로 보는 기업이 낙관적으로 보는 기업보다 많다는 것을 의미하고 100을 넘으면 그 반대를 의미합니다.

| [건설경기 실사지수(Construction Business Survey Index)] |

| 구분 | 종합 | 규모별 | 지역별 | |||

|---|---|---|---|---|---|---|

| 대형 | 중견 | 중소 | 서울 | 지방 | ||

| 2017년 01월 | 74.7 | 84.6 | 77.4 | 60.0 | 81.3 | 64.8 |

| 2017년 02월 | 78.9 | 92.3 | 71.0 | 72.3 | 85.1 | 69.8 |

| 2017년 03월 | 77.5 | 92.3 | 74.2 | 63.8 | 86.7 | 64.3 |

| 2017년 04월 | 84.2 | 100.0 | 74.2 | 77.1 | 89.6 | 76.4 |

| 2017년 05월 | 86.6 | 100.0 | 87.1 | 70.2 | 95.2 | 73.7 |

| 2017년 06월 | 90.4 | 100.0 | 89.3 | 80.4 | 93.8 | 85.0 |

| 2017년 07월 | 85.4 | 91.7 | 92.9 | 69.6 | 94.0 | 72.7 |

| 2017년 08월 | 74.2 | 64.3 | 86.7 | 71.7 | 76.9 | 70.3 |

| 2017년 09월 | 76.3 | 78.6 | 74.2 | 76.1 | 76.4 | 76.2 |

| 2017년 10월 | 79.5 | 92.3 | 75.9 | 68.8 | 85.2 | 71.3 |

| 2017년 11월 | 78.2 | 85.7 | 81.8 | 65.3 | 84.3 | 69.9 |

| 2017년 12월 | 80.1 | 92.9 | 66.7 | 80.4 | 82.1 | 77.2 |

| 2018년 01월 | 82.3 | 100.0 | 77.8 | 66.7 | 90.6 | 73.0 |

| 2018년 02월 | 81.5 | 91.7 | 89.7 | 60.3 | 93.6 | 67.0 |

| 2018년 03월 | 81.6 | 92.3 | 89.7 | 59.6 | 93.5 | 66.7 |

| 2018년 04월 | 85.2 | 100.0 | 82.1 | 71.4 | 94.7 | 73.9 |

| 2018년 05월 | 84.5 | 100.0 | 82.1 | 69.0 | 92.4 | 75.3 |

| 2018년 06월 | 81.9 | 83.3 | 78.0 | 84.5 | 81.0 | 82.8 |

| 2018년 07월 | 81.9 | 100.0 | 82.5 | 60.0 | 92.2 | 82.9 |

| 2018년 08월 | 67.3 | 81.8 | 67.5 | 50.0 | 77.9 | 55.5 |

| 2018년 09월 | 67.9 | 75.0 | 67.5 | 60.0 | 73.8 | 61.1 |

| 2018년 10월 | 76.8 | 83.3 | 81.4 | 63.9 | 86.5 | 65.9 |

| 2018년 11월 | 77.4 | 83.3 | 83.3 | 63.6 | 85.3 | 67.6 |

| 2018년 12월 | 80.9 | 91.7 | 70.5 | 80.3 | 89.7 | 70.5 |

| 2019년 01월 | 76.6 | 100.0 | 65.1 | 62.3 | 88.3 | 65.1 |

| 2019년 02월 | 72.0 | 83.3 | 68.2 | 62.9 | 77.2 | 68.2 |

| 2019년 03월 | 78.4 | 90.9 | 80.0 | 62.1 | 87.1 | 80.0 |

| 2019년 04월 | 88.6 | 109.1 | 81.0 | 73.3 | 98.6 | 81.0 |

| 2019년 05월 | 63.0 | 63.6 | 64.4 | 60.7 | 98.6 | 76.6 |

| 2019년 06월 | 80.5 | 91.7 | 74.5 | 74.1 | 87.9 | 71.5 |

| 2019년 07월 | 76.9 | 83.3 | 74.5 | 72.1 | 82.4 | 70.7 |

| 2019년 08월 | 65.9 | 72.7 | 72.7 | 50.0 | 80.4 | 52.6 |

| 2019년 09월 | 79.3 | 90.0 | 75.0 | 71.7 | 97.2 | 56.7 |

| 2019년 10월 | 79.1 | 72.7 | 84.1 | 81.0 | 85.1 | 73.0 |

| 2019년 11월 | 81.1 | 77.8 | 88.1 | 77.0 | 92.9 | 69.1 |

| 2019년 12월 | 92.6 | 90.9 | 92.7 | 94.3 | 95.0 | 90.7 |

| 2020년 01월 | 72.1 | 72.7 | 73.8 | 69.4 | 81.5 | 60.3 |

| 2020년 02월 | 68.9 | 72.7 | 73.8 | 58.7 | 80.1 | 55.3 |

| 2020년 03월 | 59.5 | 66.7 | 51.2 | 60.7 | 67.6 | 50.6 |

| 2020년 04월 | 60.6 | 58.3 | 59.6 | 64.4 | 60.4 | 62.1 |

| 2020년 05월 | 64.8 | 58.3 | 77.3 | 58.3 | 69.8 | 62.5 |

| 2020년 06월 | 79.4 | 78.6 | 81.8 | 77.8 | 82.8 | 78.5 |

| 2020년 07월 | 77.5 | 71.4 | 87.0 | 73.8 | 81.3 | 76.1 |

| 2020년 08월 | 73.5 | 85.7 | 65.1 | 68.9 | 80.3 | 66.1 |

| 2020년 09월 | 75.3 | 71.4 | 85.7 | 67.9 | 82.1 | 74.4 |

| 2020년 10월 | 79.9 | 83.3 | 81.4 | 74.2 | 82.3 | 76.9 |

| 2020년 11월 | 85.3 | 83.3 | 95.2 | 76.4 | 87.3 | 82.9 |

| 2020년 12월 | 84.6 | 75.0 | 97.7 | 81.0 | 87.8 | 81.3 |

| 2021년 01월 | 81.2 | 100.0 | 86.0 | 53.6 | 103.1 | 58.2 |

| 2021년 02월 | 80.8 | 84.6 | 93.2 | 62.1 | 97.3 | 62.9 |

| 2021년 03월 | 93.2 | 107.7 | 95.3 | 73.7 | 102.6 | 83.1 |

| 2021년 04월 | 97.2 | 109.1 | 95.0 | 85.7 | 106.8 | 87.1 |

| 2021년 05월 | 106.3 | 123.1 | 107.0 | 86.0 | 112.6 | 99.6 |

| 2021년 06월 | 100.8 | 115.4 | 92.9 | 92.9 | 100.0 | 101.7 |

| 2021년 07월 | 92.9 | 100.0 | 100.0 | 76.4 | 101.5 | 84.1 |

| 2021년 08월 | 89.4 | 100.0 | 86.1 | 80.7 | 92.0 | 86.3 |

| 2021년 09월 | 94.9 | 100.0 | 94.4 | 89.5 | 100.0 | 89.2 |

| 2021년 10월 | 83.9 | 91.7 | 81.6 | 77.6 | 96.2 | 70.9 |

| 2021년 11월 | 88.4 | 92.3 | 89.5 | 82.5 | 90.2 | 86.4 |

| 2021년 12월 | 92.5 | 84.6 | 100.0 | 93.1 | 86.7 | 98.6 |

| 2022년 1월 | 74.6 | 75.0 | 80.0 | 67.9 | 83.5 | 65.3 |

| 2022년 2월 | 86.9 | 84.6 | 90.0 | 86.0 | 92.3 | 81.2 |

| 2022년 3월 | 85.6 | 91.7 | 80.0 | 84.7 | 91.6 | 79.1 |

| 2022년 4월 | 69.5 | 58.3 | 63.4 | 89.7 | 60.0 | 80.6 |

| 2022년 5월 | 83.4 | 100.0 | 70.0 | 79.3 | 87.3 | 79.3 |

| 2022년 6월 | 64.7 | 54.5 | 71.8 | 68.4 | 63.3 | 66.1 |

| 2022년 7월 | 67.9 | 72.7 | 62.5 | 68.4 | 75.4 | 60.0 |

| 2022년 8월(실적) | 66.7 | 75.0 | 64.1 | 60.0 | 72.1 | 60.9 |

| 2022년 9월(전망) | 81.8 | 83.3 | 79.5 | 82.8 | 87.5 | 77.0 |

| 자료: 한국건설산업연구원, 월간 건설기업 경기실사지수(CBSI). 2022년 09월 |

건설 경기예측에 일반적으로 사용되고 있는 CBSI지수는 미분양 아파트 증가에 따른 건설업체 유동성 위기 심화로 인해 2008년 11월 사상 최저치인 14.6을 기록한 바 있습니다. 이후 공공공사 수주 증가, 주택경기 회복에 대한 기대감, SOC 예산 증액 및 조기집행 등의 영향으로 CBSI지수는 점차 개선되는 모습을 보였습니다.

2017년 들어 CBSI지수는 지속적인 상승 추세에 따라 6월 90.4를 기록하였습니다. 그러나 2017년 8월 정부의 고강도 부동산 대책 발표 영향으로 CBSI지수는 전월대비 11.2p 하락하여 1년 7개월만에 최저치인 74.2를 기록하였습니다. 9월에는 이보다 소폭 상승한 76.3을 기록하였는데, 이는 혹서기 이후 지수가 일부 상승하는 계절적 요인과 지난 8월 지수가 매우 부진한데 따른 반등 효과가 작용한 것으로 판단됩니다. 이후 CBSI지수는 국내외 경기 개선에 힘입어 2018년 4월까지 상승하는 추세였습니다. 2018년 4월 CBSI지수는 지난 3월 대비 3.6p 상승하여 85.2을 기록하며 지난 2017년 12월 80.1을 기록한 이후 4개월 연속 80선 초반대에 머물고 있었습니다. 그러나, 4월 이후 정부의 보유세 인상 정책 등 주택 시장 규제와 관련된 정책들이 부동산 경기의 불안감을 증가시키면서 지속적으로 하락하다 8월에는 전월 대비 14.6p 급감한 67.3을 기록하며 2014년 1월 이후 55개월만에 최저치를 기록했습니다. 정부의 9.13 대책 발표 이후 9월에도 67.9를 기록하며 부진한 모습을 보였으나, 2018년 10월 연말 발주가 증가하는 계절적인 요인으로 70선을 회복하였으며, 2019년 SOC 예산이 증액되는 등 정부 정책의 긍정적인 요인이 영향을 미치며, 2019년 12월 92.6을 기록하며 CBSI지수가 개선되는 모습을 보였습니다.

하지만 2020년 1월부터 CBSI는 연속적으로 부진하여 2020년 3월 CBSI는 59.5를 기록, 2013년 2월 이후 7년 1개월 만에 경기실사지수의 60선이 무너졌습니다. 통상, 3월에는 봄철 발주 증가로 인해 지수가 3~5p 상승하는 것이 일반적인데, COVID-19 여파로 경기가 냉각되면서 계획된 공사 발주가 제대로 일어나지 않아 건설경기가 매우 침체되었습니다. 이후 5월까지 CBSI는 60선에 머물며 부진하였으나, 2020년 6월은 79.4를 기록하여 침체 상황이 크게 개선된 것으로 나타났습니다. 이는 분양가상한제 시행을 앞두고 주택 분양이 증가하고, 지연된 공공공사의 발주가 이뤄지는 등 전반적으로 공사물량이 개선되었기 때문입니다. 2020년 6월 14.6p 반등해 80선에 근접하였지만, COVID-19의 영향으로 7월에 1.9p 감소 후 8월에도 1.0p 하락해 76.5를 기록하였습니다. 2020년 9월 CBSI는 1.8p 소폭 상승해 70선 중반인 75.3을 기록하였는데, 혹서기 이후 신규 수주와 공사 물량이 개선되는 등의 영향으로 지수가 상승하는데 이러한 계절적인 영향이 지수에 반영된 것으로 분석됩니다. 한국건설산업연구원은 10월 신규 주택 수주 현황이 개선되면서 전월 대비 4.6p 상승한 79.9임을 고시하였고, 11월에는 경기부양을 위한 공공공사 발주가 증가하여 전월 대비 5.4p 상승한 85.3을 기록하였으며, 2020년 12월 및 2021년 1월에는 COVID-19 재확산 및 계절적 영향으로 인해 각각 84.6, 81.2을 고시하였습니다.

이후 2021년 상반기 실물경기 회복에 대한 기대감과 함께 한때 100을 상회하였으나, 하반기에는 혹서기 물량 감소로 인한 지수 위축, 신규 수주 위축이 부진 요인으로 작용하는 가운데 10월 26일 가계부채 관리 강화 방안 발표 이후 자금조달 상황이 나빠질 수 있다는 우려감으로 2021년 10월 83.9를 기록하였습니다. 다만, 2021년 11월~12월 신규공사 수주 BSI가 상승하여 각각 88.4, 92.5로 개선된 수치를 고시하였습니다. 2022년 1월 CBSI는 전월보다 17.9p 하락한 74.6을 기록하였는데, 통상 1월에는 전년 말에 비해 공사발주가 감소하는 계절적인 영향과 중대재해처벌법 시행의 영향이 지수에 반영되었습니다. 이에 따른 통계적 반등 효과와 신규 공사수주의 증가로 2022년 2월 전월보다 12.3p 상승한 86.9를 기록하였으나, 2022년 3월 CBSI는 러시아의 우크라이나 침공으로 인한 자재 및 연료 가격 급등과 수급 차질에 대한 우려로 전월 대비 1.3p 하락한 85.6을 기록하였습니다.

2022년 4월 CBSI는 전월 대비 16.1p 하락한 69.5를 기록하였는데, 이는 혹한기 이후 공사가 증가하는 계절적인 영향이 나타났던 과거 추세와는 크게 차이가 있었습니다. 러시아의 우크라이나 전쟁으로 인해 주요 건설 자재인 시멘트와 철근 등의 가격이 급등한 영향으로 분석되며, 건설자제비 인상에 대한 원도급업체에 공사비 증액 요구 및 파업 등의 영향이 컸던 것으로 분석됩니다. 5월에는 다시 전월 대비 13.9p 상승하여 83.4 수준을 보였고, 이는 4월 침체에서 시장의 심리적 안정이 이뤄저 다시 과거와 동일하게 혹한기 이후 공사 물량이 증가하는 일반적인 추세로 회복했다고 보여집니다. 6월에는 다시 18.7p 하락하여 64.7 수준으로, 유가 및 원자재 가격 부담이 다시 가중된 가운데, 미국의 기준금리가 0.75% 급등한 것에 향후 경기둔화에 대한 우려감이 커져 체감경기가 급격히 악화되어 시장에 동결이 발생한 것으로 분석되었습니다. 7월에는 올 상반기의 여러 위험 요소들이 장기화된 가운데, 주요국 금리 인상에 다른 경기둔화 우려감이 심화됨에 따라 67.9수준으로 집계되었습니다. 또한 하절기 계절적 요인으로 인한 공사 물량 감소도 반영되었다고 판단됩니다. 이는 8월 건설기업 경기실사지수에도 영향을 미쳐, 66.7 수준으로 집계되었습니다. 3개월 이상 60선을 기록한 것은 COVID-19 사태가 시작된 2020년 2~5월 이후 처음으로, 대외적 요인에 따른 경기 및 기업 심리가 좋지 않은 것이 주요했다고 판단됩니다.

현재 CBSI지수 추이와는 별도로, 국내 가계부채 증가세 심화와 정부의 추가적인 부동산 규제 가능성 등 건설경기 회복이 둔화될 요인들이 상존해 있습니다. 이렇듯 건설경기 회복의 둔화 가능성 및 경기등락은 당사의 영업환경에 악영향을 미칠 수 있습니다. 국내외 경기 침체 가능성 및 글로벌 금융환경의 불확실성이 높아지는 상황에서 건설경기 침체로 인한 CBSI지수의 등락이 반복될 수 있으므로 투자자께서는 CBSI지수 및 건설산업 전반에 걸친 변동사항에 유의하시기 바랍니다.

(주3) 정정 후

| [06. 건설 경기 회복세 지연으로 인한 위험] 건설기업 경기실사지수(CBSI)는 국내 건설산업에 종사하는 기업가들의 기대감 및 경기 예측을 지수화한 수치입니다. 2021년 들어 COVID-19 백신 개발로 인한 경기 회복 기대감에 힘입어 CBSI 지수는 점차 회복하며 2021년 5월 COVID-19 사태 이후 처음으로 100을 넘은 106.3을 기록하고, 6월에도 100.8을 기록하였습니다. 하지만, 지속적인 COVID-19 유행과 델타 변이 발생 등으로 2021년 10월 지수는 83.9까지 하락하였습니다. 이후 2021년 11월 88.4, 12월 92.5, 2022년 1월 74.6, 2월 86.9, 3월 85.6, 4월 69.5, 5월 83.4, 6월 64.7, 7월 67.9, 8월 66.7, 9월 61.1 수준을 기록하며 지속적으로 100 미만을 기록하고 있습니다. 국내외 경기 침체 가능성 및 글로벌 금융환경의 불확실성이 높아지는 상황에서 건설경기 침체로 인한 CBSI지수의 등락이 반복될 수 있으며, 이는 건설 경기 변동의 선행지표로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

건설 경기를 예측하는데 가장 일반적으로 사용되고 있는 것은 건설기업 경기실사지수(CBSI)입니다. 경기실사지수(Business Survey Index)란 경기동향에 대한 기업가들의 판단ㆍ예측ㆍ계획의 변화추이를 관찰하여 지수화한 지표로서 다른 경기관련 자료와 달리 기업가의 주관적이고 심리적인 요소까지 조사가 가능한 특징이 있으며, 상기의 건설기업 경기실사지수(CBSI)는 업종을 건설업종으로만 국한시켜 집계된 자료입니다. 지수계산은 설문지를 통하여 집계된 전체응답자 중 전기에 비하여 호전되었다고 답한 업체수의 비율에서 악화되었다고 답한 업체수의 비율을 차감한 다음 100을 더해 계산합니다. 예를 들어, 긍정과 부정의 응답이 각각 80%와 60%라면 80에서 60을 차감한 값에 100을 더해 120이 됩니다. CBSI가 기준선인 100을 밑돌면 현재 건설경기 상황을 비관적으로 보는 기업이 낙관적으로 보는 기업보다 많다는 것을 의미하고 100을 넘으면 그 반대를 의미합니다.

| [건설경기 실사지수(Construction Business Survey Index)] |

| 구분 | 종합 | 규모별 | 지역별 | |||

|---|---|---|---|---|---|---|

| 대형 | 중견 | 중소 | 서울 | 지방 | ||

| 2017년 01월 | 74.7 | 84.6 | 77.4 | 60.0 | 81.3 | 64.8 |

| 2017년 02월 | 78.9 | 92.3 | 71.0 | 72.3 | 85.1 | 69.8 |

| 2017년 03월 | 77.5 | 92.3 | 74.2 | 63.8 | 86.7 | 64.3 |

| 2017년 04월 | 84.2 | 100.0 | 74.2 | 77.1 | 89.6 | 76.4 |

| 2017년 05월 | 86.6 | 100.0 | 87.1 | 70.2 | 95.2 | 73.7 |

| 2017년 06월 | 90.4 | 100.0 | 89.3 | 80.4 | 93.8 | 85.0 |

| 2017년 07월 | 85.4 | 91.7 | 92.9 | 69.6 | 94.0 | 72.7 |

| 2017년 08월 | 74.2 | 64.3 | 86.7 | 71.7 | 76.9 | 70.3 |

| 2017년 09월 | 76.3 | 78.6 | 74.2 | 76.1 | 76.4 | 76.2 |

| 2017년 10월 | 79.5 | 92.3 | 75.9 | 68.8 | 85.2 | 71.3 |

| 2017년 11월 | 78.2 | 85.7 | 81.8 | 65.3 | 84.3 | 69.9 |

| 2017년 12월 | 80.1 | 92.9 | 66.7 | 80.4 | 82.1 | 77.2 |

| 2018년 01월 | 82.3 | 100.0 | 77.8 | 66.7 | 90.6 | 73.0 |

| 2018년 02월 | 81.5 | 91.7 | 89.7 | 60.3 | 93.6 | 67.0 |

| 2018년 03월 | 81.6 | 92.3 | 89.7 | 59.6 | 93.5 | 66.7 |

| 2018년 04월 | 85.2 | 100.0 | 82.1 | 71.4 | 94.7 | 73.9 |

| 2018년 05월 | 84.5 | 100.0 | 82.1 | 69.0 | 92.4 | 75.3 |

| 2018년 06월 | 81.9 | 83.3 | 78.0 | 84.5 | 81.0 | 82.8 |

| 2018년 07월 | 81.9 | 100.0 | 82.5 | 60.0 | 92.2 | 82.9 |

| 2018년 08월 | 67.3 | 81.8 | 67.5 | 50.0 | 77.9 | 55.5 |

| 2018년 09월 | 67.9 | 75.0 | 67.5 | 60.0 | 73.8 | 61.1 |

| 2018년 10월 | 76.8 | 83.3 | 81.4 | 63.9 | 86.5 | 65.9 |

| 2018년 11월 | 77.4 | 83.3 | 83.3 | 63.6 | 85.3 | 67.6 |

| 2018년 12월 | 80.9 | 91.7 | 70.5 | 80.3 | 89.7 | 70.5 |

| 2019년 01월 | 76.6 | 100.0 | 65.1 | 62.3 | 88.3 | 65.1 |

| 2019년 02월 | 72.0 | 83.3 | 68.2 | 62.9 | 77.2 | 68.2 |

| 2019년 03월 | 78.4 | 90.9 | 80.0 | 62.1 | 87.1 | 80.0 |

| 2019년 04월 | 88.6 | 109.1 | 81.0 | 73.3 | 98.6 | 81.0 |

| 2019년 05월 | 63.0 | 63.6 | 64.4 | 60.7 | 98.6 | 76.6 |

| 2019년 06월 | 80.5 | 91.7 | 74.5 | 74.1 | 87.9 | 71.5 |

| 2019년 07월 | 76.9 | 83.3 | 74.5 | 72.1 | 82.4 | 70.7 |

| 2019년 08월 | 65.9 | 72.7 | 72.7 | 50.0 | 80.4 | 52.6 |

| 2019년 09월 | 79.3 | 90.0 | 75.0 | 71.7 | 97.2 | 56.7 |

| 2019년 10월 | 79.1 | 72.7 | 84.1 | 81.0 | 85.1 | 73.0 |

| 2019년 11월 | 81.1 | 77.8 | 88.1 | 77.0 | 92.9 | 69.1 |

| 2019년 12월 | 92.6 | 90.9 | 92.7 | 94.3 | 95.0 | 90.7 |

| 2020년 01월 | 72.1 | 72.7 | 73.8 | 69.4 | 81.5 | 60.3 |

| 2020년 02월 | 68.9 | 72.7 | 73.8 | 58.7 | 80.1 | 55.3 |

| 2020년 03월 | 59.5 | 66.7 | 51.2 | 60.7 | 67.6 | 50.6 |

| 2020년 04월 | 60.6 | 58.3 | 59.6 | 64.4 | 60.4 | 62.1 |

| 2020년 05월 | 64.8 | 58.3 | 77.3 | 58.3 | 69.8 | 62.5 |

| 2020년 06월 | 79.4 | 78.6 | 81.8 | 77.8 | 82.8 | 78.5 |

| 2020년 07월 | 77.5 | 71.4 | 87.0 | 73.8 | 81.3 | 76.1 |

| 2020년 08월 | 73.5 | 85.7 | 65.1 | 68.9 | 80.3 | 66.1 |

| 2020년 09월 | 75.3 | 71.4 | 85.7 | 67.9 | 82.1 | 74.4 |

| 2020년 10월 | 79.9 | 83.3 | 81.4 | 74.2 | 82.3 | 76.9 |

| 2020년 11월 | 85.3 | 83.3 | 95.2 | 76.4 | 87.3 | 82.9 |

| 2020년 12월 | 84.6 | 75.0 | 97.7 | 81.0 | 87.8 | 81.3 |

| 2021년 01월 | 81.2 | 100.0 | 86.0 | 53.6 | 103.1 | 58.2 |

| 2021년 02월 | 80.8 | 84.6 | 93.2 | 62.1 | 97.3 | 62.9 |

| 2021년 03월 | 93.2 | 107.7 | 95.3 | 73.7 | 102.6 | 83.1 |

| 2021년 04월 | 97.2 | 109.1 | 95.0 | 85.7 | 106.8 | 87.1 |

| 2021년 05월 | 106.3 | 123.1 | 107.0 | 86.0 | 112.6 | 99.6 |

| 2021년 06월 | 100.8 | 115.4 | 92.9 | 92.9 | 100.0 | 101.7 |

| 2021년 07월 | 92.9 | 100.0 | 100.0 | 76.4 | 101.5 | 84.1 |

| 2021년 08월 | 89.4 | 100.0 | 86.1 | 80.7 | 92.0 | 86.3 |

| 2021년 09월 | 94.9 | 100.0 | 94.4 | 89.5 | 100.0 | 89.2 |

| 2021년 10월 | 83.9 | 91.7 | 81.6 | 77.6 | 96.2 | 70.9 |

| 2021년 11월 | 88.4 | 92.3 | 89.5 | 82.5 | 90.2 | 86.4 |

| 2021년 12월 | 92.5 | 84.6 | 100.0 | 93.1 | 86.7 | 98.6 |

| 2022년 01월 | 74.6 | 75.0 | 80.0 | 67.9 | 83.5 | 65.3 |

| 2022년 02월 | 86.9 | 84.6 | 90.0 | 86.0 | 92.3 | 81.2 |

| 2022년 03월 | 85.6 | 91.7 | 80.0 | 84.7 | 91.6 | 79.1 |

| 2022년 04월 | 69.5 | 58.3 | 63.4 | 89.7 | 60.0 | 80.6 |

| 2022년 05월 | 83.4 | 100.0 | 70.0 | 79.3 | 87.3 | 79.3 |

| 2022년 06월 | 64.7 | 54.5 | 71.8 | 68.4 | 63.3 | 66.1 |

| 2022년 07월 | 67.9 | 72.7 | 62.5 | 68.4 | 75.4 | 60.0 |

| 2022년 08월 | 66.7 | 75.0 | 64.1 | 60.0 | 72.1 | 60.9 |

| 2022년 09월 | 61.1 | 58.3 | 67.5 | 56.9 | 61.0 | 62.6 |

| 2022년 10월(실적) | 55.4 | 66.7 | 48.6 | 50.0 | 59.0 | 51.7 |

| 2022년 11월(전망) | 66.2 | 66.7 | 70.3 | 61.1 | 65.5 | 67.0 |

| 자료: 한국건설산업연구원, 월간 건설기업 경기실사지수(CBSI). 2022년 11월 |

건설 경기예측에 일반적으로 사용되고 있는 CBSI지수는 미분양 아파트 증가에 따른 건설업체 유동성 위기 심화로 인해 2008년 11월 사상 최저치인 14.6을 기록한 바 있습니다. 이후 공공공사 수주 증가, 주택경기 회복에 대한 기대감, SOC 예산 증액 및 조기집행 등의 영향으로 CBSI지수는 점차 개선되는 모습을 보였습니다.

2017년 들어 CBSI지수는 지속적인 상승 추세에 따라 6월 90.4를 기록하였습니다. 그러나 2017년 8월 정부의 고강도 부동산 대책 발표 영향으로 CBSI지수는 전월대비 11.2p 하락하여 1년 7개월만에 최저치인 74.2를 기록하였습니다. 9월에는 이보다 소폭 상승한 76.3을 기록하였는데, 이는 혹서기 이후 지수가 일부 상승하는 계절적 요인과 지난 8월 지수가 매우 부진한데 따른 반등 효과가 작용한 것으로 판단됩니다. 이후 CBSI지수는 국내외 경기 개선에 힘입어 2018년 4월까지 상승하는 추세였습니다. 2018년 4월 CBSI지수는 지난 3월 대비 3.6p 상승하여 85.2을 기록하며 지난 2017년 12월 80.1을 기록한 이후 4개월 연속 80선 초반대에 머물고 있었습니다. 그러나, 4월 이후 정부의 보유세 인상 정책 등 주택 시장 규제와 관련된 정책들이 부동산 경기의 불안감을 증가시키면서 지속적으로 하락하다 8월에는 전월 대비 14.6p 급감한 67.3을 기록하며 2014년 1월 이후 55개월만에 최저치를 기록했습니다. 정부의 9.13 대책 발표 이후 9월에도 67.9를 기록하며 부진한 모습을 보였으나, 2018년 10월 연말 발주가 증가하는 계절적인 요인으로 70선을 회복하였으며, 2019년 SOC 예산이 증액되는 등 정부 정책의 긍정적인 요인이 영향을 미치며, 2019년 12월 92.6을 기록하며 CBSI지수가 개선되는 모습을 보였습니다.

하지만 2020년 1월부터 CBSI는 연속적으로 부진하여 2020년 3월 CBSI는 59.5를 기록, 2013년 2월 이후 7년 1개월 만에 경기실사지수의 60선이 무너졌습니다. 통상, 3월에는 봄철 발주 증가로 인해 지수가 3~5p 상승하는 것이 일반적인데, COVID-19 여파로 경기가 냉각되면서 계획된 공사 발주가 제대로 일어나지 않아 건설경기가 매우 침체되었습니다. 이후 5월까지 CBSI는 60선에 머물며 부진하였으나, 2020년 6월은 79.4를 기록하여 침체 상황이 크게 개선된 것으로 나타났습니다. 이는 분양가상한제 시행을 앞두고 주택 분양이 증가하고, 지연된 공공공사의 발주가 이뤄지는 등 전반적으로 공사물량이 개선되었기 때문입니다. 2020년 6월 14.6p 반등해 80선에 근접하였지만, COVID-19의 영향으로 7월에 1.9p 감소 후 8월에도 1.0p 하락해 76.5를 기록하였습니다. 2020년 9월 CBSI는 1.8p 소폭 상승해 70선 중반인 75.3을 기록하였는데, 혹서기 이후 신규 수주와 공사 물량이 개선되는 등의 영향으로 지수가 상승하는데 이러한 계절적인 영향이 지수에 반영된 것으로 분석됩니다. 한국건설산업연구원은 10월 신규 주택 수주 현황이 개선되면서 전월 대비 4.6p 상승한 79.9임을 고시하였고, 11월에는 경기부양을 위한 공공공사 발주가 증가하여 전월 대비 5.4p 상승한 85.3을 기록하였으며, 2020년 12월 및 2021년 1월에는 COVID-19 재확산 및 계절적 영향으로 인해 각각 84.6, 81.2을 고시하였습니다.

이후 2021년 상반기 실물경기 회복에 대한 기대감과 함께 한때 100을 상회하였으나, 하반기에는 혹서기 물량 감소로 인한 지수 위축, 신규 수주 위축이 부진 요인으로 작용하는 가운데 10월 26일 가계부채 관리 강화 방안 발표 이후 자금조달 상황이 나빠질 수 있다는 우려감으로 2021년 10월 83.9를 기록하였습니다. 다만, 2021년 11월~12월 신규공사 수주 BSI가 상승하여 각각 88.4, 92.5로 개선된 수치를 고시하였습니다. 2022년 1월 CBSI는 전월보다 17.9p 하락한 74.6을 기록하였는데, 통상 1월에는 전년 말에 비해 공사발주가 감소하는 계절적인 영향과 중대재해처벌법 시행의 영향이 지수에 반영되었습니다. 이에 따른 통계적 반등 효과와 신규 공사수주의 증가로 2022년 2월 전월보다 12.3p 상승한 86.9를 기록하였으나, 2022년 3월 CBSI는 러시아의 우크라이나 침공으로 인한 자재 및 연료 가격 급등과 수급 차질에 대한 우려로 전월 대비 1.3p 하락한 85.6을 기록하였습니다.

2022년 4월 CBSI는 전월 대비 16.1p 하락한 69.5를 기록하였는데, 이는 혹한기 이후 공사가 증가하는 계절적인 영향이 나타났던 과거 추세와는 크게 차이가 있었습니다. 러시아의 우크라이나 전쟁으로 인해 주요 건설 자재인 시멘트와 철근 등의 가격이 급등한 영향으로 분석되며, 건설자제비 인상에 대한 원도급업체에 공사비 증액 요구 및 파업 등의 영향이 컸던 것으로 분석됩니다. 5월에는 다시 전월 대비 13.9p 상승하여 83.4 수준을 보였고, 이는 4월 침체에서 시장의 심리적 안정이 이뤄저 다시 과거와 동일하게 혹한기 이후 공사 물량이 증가하는 일반적인 추세로 회복했다고 보여집니다. 6월에는 다시 18.7p 하락하여 64.7 수준으로, 유가 및 원자재 가격 부담이 다시 가중된 가운데, 미국의 기준금리가 0.75% 급등한 것에 향후 경기둔화에 대한 우려감이 커져 체감경기가 급격히 악화되어 시장에 동결이 발생한 것으로 분석되었습니다. 7월에는 올 상반기의 여러 위험 요소들이 장기화된 가운데, 주요국 금리 인상에 다른 경기둔화 우려감이 심화됨에 따라 67.9수준으로 집계되었습니다. 또한 하절기 계절적 요인으로 인한 공사 물량 감소도 반영되었다고 판단됩니다. 이는 8월 건설기업 경기실사지수에도 영향을 미쳐, 66.7 수준으로 집계되었습니다. 3개월 이상 60선을 기록한 것은 COVID-19 사태가 시작된 2020년 2~5월 이후 처음으로, 대외적 요인에 따른 경기 및 기업 심리가 좋지 않은 것이 주요했다고 판단됩니다. 2022년 10월 CBSI 지수는 전월 대비 5.7p 하락하며 3개월 연속 부진한 모습을 보였습니다. 이는 2013년 5월 이후 9년 8개월만에 가장 낮은 수치입니다. 지수가 이렇게 악화된 것은 10월 레고랜드발 부동산 PF(프로젝트파이낸싱) 부실 우려로 건설사들이 체감경기가 악화되었기 때문인 것으로 판단됩니다. 특히, 기업 규모별로 중견기업 BSI가 18.9p 급락했는데, PF대출 시장의 경색으로 중견기업들의 기업심리가 크게 악화된 것으로 분석됩니다. 한편, 11월 지수는 10월보다 10.8p 상승한 66.2를 기록할 것으로 전망되었으며, 이는 10월 지수 급감 현상이 예외적이고 일시적인 현상이었던 것으로 판단한 것으로 분석됩니다.

현재 CBSI지수 추이와는 별도로, 국내 가계부채 증가세 심화와 정부의 추가적인 부동산 규제 가능성 등 건설경기 회복이 둔화될 요인들이 상존해 있습니다. 이렇듯 건설경기 회복의 둔화 가능성 및 경기등락은 당사의 영업환경에 악영향을 미칠 수 있습니다. 국내외 경기 침체 가능성 및 글로벌 금융환경의 불확실성이 높아지는 상황에서 건설경기 침체로 인한 CBSI지수의 등락이 반복될 수 있으므로 투자자께서는 CBSI지수 및 건설산업 전반에 걸친 변동사항에 유의하시기 바랍니다.

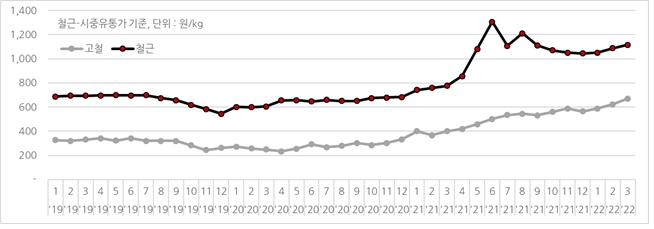

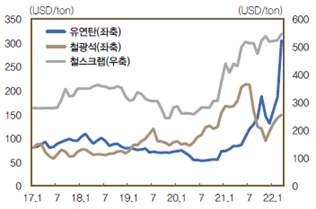

(주4) 정정 전

| [11. 원자재 수급 관련 위험] 건설업은 철강, 시멘트, 목재 및 골재 등의 자원을 소모하는 업종으로 원재료의 가격상승 및 가격변동의 심화는 건설업체들의 수익성에 악영향을 미칠 수 있습니다. 또한 원자재 수급에 차질이 발생할 경우 당사를 비롯한 건설업체들의 실적에 악영향을 미칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

(생략)

| [원재료 매입 현황] |

| (단위 : 백만원) |

| 구 분 | 구체적 용도 | 2022년 반기 | 2021년 | 2020년 | 2019년 | 비 고(구입처) | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| 매입액 | 비율(%) | 매입액 | 비율(%) | 매입액 | 비율(%) | 매입액 | 비율(%) | |||

| 철근 | 골조 및 구조물 | 44,664 | 25.89% | 68,408 | 20.31% | 83,805 | 25.20% | 54,864 | 20.31% | 현대제철(주) 외 |

| 레미콘 | 골조 | 34,153 | 19.805 | 59,906 | 17.79% | 94,570 | 28.44% | 62,949 | 23.30% | 유진기업(주) 외 |

| 아스콘 | 포장 | 255 | 0.15% | 525 | 0.16% | 700 | 0.21% | 2,713 | 1.00% | (주)인우아스콘, 에스지이(주) 외 |

| 기타 | 배관,설비,마감공사 등 | 93,454 | 54.17% | 207,897 | 61.74% | 153.451 | 46.15% | 149,668 | 55.39% | - |

| 합계 | - | 172,526 | 100.00% | 336,736 | 100.00% | 332,526 | 100.00% | 270,194 | 100.00% | - |

| 자료 : 당사 사업 및 반기보고서 |

| [주요 원재료 등의 가격변동추이] |

| (단위: 원/톤, 원/㎥) |

| 구 분 | 2022년 반기 | 2021년 | 2020년 | 2019년 | 비 고 | 산출기준 | 주요 가격변동요인 |

|---|---|---|---|---|---|---|---|

|

철근 |

1,077,472 | 859,083 | 635,906 | 671,523 | 단위 : 원/ton | 단순평균가격 | 수요공급곡선의 원리 |

|

레미콘 |

78,828 | 69,612 | 65,542 | 65,016 | 단위 : 원/㎥ | 단순평균가격 | 원자재(시멘트, 골재)의 시황 |

| 아스콘 | 56,158 | 51,986 | 51,557 | 56,106 | 단위 : 원/ton | 단순평균가격 | 원자재(아스팔트, 골재)의 시황 |

| 자료 : 당사 사업 및 반기보고서 주1) 철근: '21년 국제 철광석 가격 급등에 따른 국내외 고철가격 상승으로 국내 철근가격도 급등하였습니다. 주2) 레미콘 : `21년 운송비 및 시멘트 등 원자재 가격 인상에 따라 전년대비 8%상당 인상되었습니다. |

(주4) 정정 후

| [원재료 매입 현황] |

| (단위 : 백만원) |

| 구 분 | 구체적 용도 | 2022년 3분기 | 2021년 | 2020년 | 2019년 | 비 고(구입처) | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| 매입액 | 비율(%) | 매입액 | 비율(%) | 매입액 | 비율(%) | 매입액 | 비율(%) | |||

| 철근 | 골조 및 구조물 | 67,217 | 24.91% | 68,408 | 20.31% | 83,805 | 25.20% | 54,864 | 20.31% | 현대제철(주) 외 |

| 레미콘 | 골조 | 51,567 | 19.11% | 59,906 | 17.79% | 94,570 | 28.44% | 62,949 | 23.30% | 유진기업(주) 외 |

| 아스콘 | 포장 | 746 | 0.28% | 525 | 0.16% | 700 | 0.21% | 2,713 | 1.00% | (주)인우아스콘, 에스지이(주) 외 |

| 기타 | 배관,설비,마감공사 등 | 150,325 | 55.71% | 207,897 | 61.74% | 153.451 | 46.15% | 149,668 | 55.39% | - |

| 합계 | - | 269,855 | 100.00% | 336,736 | 100.00% | 332,526 | 100.00% | 270,194 | 100.00% | - |

| 자료 : 당사 사업 및 3분기보고서 |

| [주요 원재료 등의 가격변동추이] |

| (단위: 원/톤, 원/㎥) |

| 구 분 | 2022년 3분기 | 2021년 | 2020년 | 2019년 | 비 고 | 산출기준 | 주요 가격변동요인 |

|---|---|---|---|---|---|---|---|

|

철근 |

1,052,857 | 859,083 | 635,906 | 671,523 | 단위 : 원/ton | 단순평균가격 | 수요공급곡선의 원리 |

|

레미콘 |

80,490 | 69,612 | 65,542 | 65,016 | 단위 : 원/㎥ | 단순평균가격 | 원자재(시멘트, 골재)의 시황 |

| 아스콘 | 62,868 | 51,986 | 51,557 | 56,106 | 단위 : 원/ton | 단순평균가격 | 원자재(아스팔트, 골재)의 시황 |

| 자료 : 당사 사업 및 3분기보고서 주1) 철근: '21년 국제 철광석 가격 급등에 따른 국내외 고철가격 상승으로 국내 철근가격도 급등하였습니다. 주2) 레미콘 : '21년 운송비 및 시멘트 등 원자재 가격 인상에 따라 전년대비 8%상당 인상되었습니다. |

(주5) 정정 전

| 15. FTA체결 등 국가 간 무역환경 변화에 따른 위험 2018년 미국의 보호무역주의 강화 기조에 따라 한미 FTA 개정이 추진되었으며, 개정 이후 한국의 대미 무역수지는 빠른 속도로 감소하여 2019년 대미 무역수지는 2018년 대비 17.4% 감소한 114억 달러를 기록하며 한미 FTA 발표 이전 수준으로 회귀하였습니다. 2020년의 경우 COVID-19 영향에 따른 비대면거래의 확산으로 컴퓨터, 반도체 등의 수출이 증가한 반면 유가 하락으로 인해 원유 수입이 크게 감소하면서 약 166억 달러의 무역수지 흑자를 기록하였습니다. 자동차 관세 측면에서는 극단적인 조치 없이 개정 협상이 일단락 되었으나, 추후 FTA 재협상으로 인해 미국 정부의 향후 관세 인상이 현실화 될 경우 국내 완성차업계 수출 1위 시장인 미국에서의 가격 경쟁력 약화로 미국 판매 부진이 심화 될 가능성이 존재합니다. 이는 당사의 주요 매출처인 완성차 업체의 판매 부진으로 이어져 당사의 영업실적에 부정적인 영향을 줄 수 있으니 투자자 여러분께서는 이 점 유의하여 주시기 바랍니다. |

한국은 2012년 3월 5일 한미 FTA(자유무역협정) 효력 발효 이후부터 현재까지 대미 무역수지 흑자를 기록하고 있습니다. 한미 FTA 이전 100억 달러 수준의 무역수지 흑자가 한미 FTA 체결 이후 약 250억 달러 수준까지 확대 되었고, 이에 따라 트럼프 미국 대통령은 당선 이후, 한미 무역불균형에 따른 미국의 자동차/철강 산업의 피해를 주장하며 끊임없이 한미FTA 개정을 추진하였습니다. 이에 한국과 미국 정부는 2017년 10월 한미 FTA 개정 절차 진행하기로 합의하였고, 2018년 1월 5일 1차 협상에 이어 2018년 3월 16일 3차 협상까지 총 3차례 진행하였습니다. 개정 협상의 주요 쟁점은 자동차 및 철강에 대한 관세·비관세 장벽 강화 및 한국의 서비스시장 개방 확대, 에너지 부문 등이었으며, 특히 자동차 및 철강은 미국이 전략적으로 보호하는 산업이자 한미 FTA 이후 한국의 대미 무역흑자가 가장 많이 늘어난 품목으로 협상의 주요 이슈 분야가 되었습니다. 개정 이후 한국의 대미 무역수지는 빠른 속도로 감소하여 2019년 대미 무역수지는 2018년 대비 17.4% 감소한 114억 달러를 기록하며 한미 FTA 발표 이전 수준으로 회귀하였습니다. 2020년의 경우 COVID-19 영향에 따른 비대면거래의 확산으로 컴퓨터, 반도체 등의 수출이 증가한 반면 유가 하락으로 인해 원유 수입이 크게 감소하면서 약 166억 달러의 무역수지 흑자를 기록하였습니다.

| [대미 교역 동향] |

| (단위 : 천달러, % ) |

| 연도 | 대미 수출 | 대미 수입 | 무역수지 | ||

|---|---|---|---|---|---|

| 금액 | 증감률 | 금액 | 증감률 | ||

| 2022년 7월 |

64,977,954 | 17.7 | 47,308,316 | 10.8 | 17,669,638 |

| 2021년 | 95,901,955 | 29.4 | 73,213,414 | 27.3 | 22,688,541 |

| 2020년 | 74,115,819 | 1.1 | 57,492,178 | -7.1% | 16,623,641 |

| 2019년 | 73,343,898 | 0.9 | 61,878,564 | 5.1 | 11,465,334 |

| 2018년 | 72,719,932 | 6.0 | 58,868,313 | 16.0 | 13,851,619 |

| 2017년 | 68,609,728 | 3.2 | 50,749,363 | 17.4 | 17,860,365 |

| 2016년 | 66,462,312 | -4.8 | 43,215,929 | -1.8 | 23,246,383 |

| 2015년 | 69,832,103 | -0.6 | 44,024,430 | -2.8 | 25,807,673 |

| 2014년 | 70,284,872 | 13.3 | 45,283,254 | 9.1 | 25,001,618 |

| 2013년 | 62,052,488 | 6.0 | 41,511,916 | -4.2 | 20,540,572 |

| 2012년 | 58,524,559 | 4.1 | 43,340,962 | -2.8 | 15,183,597 |

| 2011년 | 56,207,703 | 12.8 | 44,569,029 | 10.3 | 11,638,674 |

| 2010년 | 49,816,058 | 32.3 | 40,402,691 | 39.1 | 9,413,367 |

| (자료 : 한국무역협회, 2022년 7월) |

(생략)

(주5) 정정 후

| 15. FTA체결 등 국가 간 무역환경 변화에 따른 위험 2018년 미국의 보호무역주의 강화 기조에 따라 한미 FTA 개정이 추진되었으며, 개정 이후 한국의 대미 무역수지는 빠른 속도로 감소하여 2019년 대미 무역수지는 2018년 대비 17.4% 감소한 114억 달러를 기록하며 한미 FTA 발표 이전 수준으로 회귀하였습니다. 2020년의 경우 COVID-19 영향에 따른 비대면거래의 확산으로 컴퓨터, 반도체 등의 수출이 증가한 반면 유가 하락으로 인해 원유 수입이 크게 감소하면서 약 166억 달러의 무역수지 흑자를 기록하였습니다. 2021년부터 2022년 9월 까지의 대미 교역 동향을 살펴보면 무역 수지 흑자폭이 더욱 증가하였는데, 이는 미중갈등과 COVID-19로 촉발된 공급망 위기를 겪으면서 신뢰 중심의 공급망 재편이 더욱 강조되는 가운데 반도체ㆍ배터리ㆍ의약품 등 핵심산업을 중심으로 양국 간 공급망 협력이 강화되는 추세에 기인한 것으로 판단됩니다. 자동차 관세 측면에서는 극단적인 조치 없이 개정 협상이 일단락 되었으나, 추후 FTA 재협상으로 인해 미국 정부의 향후 관세 인상이 현실화 될 경우 국내 완성차업계 수출 1위 시장인 미국에서의 가격 경쟁력 약화로 미국 판매 부진이 심화 될 가능성이 존재합니다. 이는 당사의 주요 매출처인 완성차 업체의 판매 부진으로 이어져 당사의 영업실적에 부정적인 영향을 줄 수 있으니 투자자 여러분께서는 이 점 유의하여 주시기 바랍니다. |

한국은 2012년 3월 5일 한미 FTA(자유무역협정) 효력 발효 이후부터 현재까지 대미 무역수지 흑자를 기록하고 있습니다. 한미 FTA 이전 100억 달러 수준의 무역수지 흑자가 한미 FTA 체결 이후 약 250억 달러 수준까지 확대 되었고, 이에 따라 트럼프 미국 대통령은 당선 이후, 한미 무역불균형에 따른 미국의 자동차/철강 산업의 피해를 주장하며 끊임없이 한미FTA 개정을 추진하였습니다. 이에 한국과 미국 정부는 2017년 10월 한미 FTA 개정 절차 진행하기로 합의하였고, 2018년 1월 5일 1차 협상에 이어 2018년 3월 16일 3차 협상까지 총 3차례 진행하였습니다. 개정 협상의 주요 쟁점은 자동차 및 철강에 대한 관세·비관세 장벽 강화 및 한국의 서비스시장 개방 확대, 에너지 부문 등이었으며, 특히 자동차 및 철강은 미국이 전략적으로 보호하는 산업이자 한미 FTA 이후 한국의 대미 무역흑자가 가장 많이 늘어난 품목으로 협상의 주요 이슈 분야가 되었습니다. 개정 이후 한국의 대미 무역수지는 빠른 속도로 감소하여 2019년 대미 무역수지는 2018년 대비 17.4% 감소한 114억 달러를 기록하며 한미 FTA 발표 이전 수준으로 회귀하였습니다. 2020년의 경우 COVID-19 영향에 따른 비대면거래의 확산으로 컴퓨터, 반도체 등의 수출이 증가한 반면 유가 하락으로 인해 원유 수입이 크게 감소하면서 약 166억 달러의 무역수지 흑자를 기록하였습니다. 특히 2021년부터 2022년 9월 까지의 대미 교역 동향을 살펴보면 무역 수지 흑자폭이 더욱 증가하였는데, 이는 미중갈등과 COVID-19로 촉발된 공급망 위기를 겪으면서 신뢰 중심의 공급망 재편이 더욱 강조되는 가운데 반도체ㆍ배터리ㆍ의약품 등 핵심산업을 중심으로 양국 간 공급망 협력이 강화되는 추세에 기인한 것으로 판단됩니다.

| [대미 교역 동향] |

| (단위 : 천달러, % ) |

| 연도 | 대미 수출 | 대미 수입 | 무역수지 | ||

|---|---|---|---|---|---|

| 금액 | 증감률 | 금액 | 증감률 | ||

| 2022년 9월 |

82,973,849 | 17.0 | 61,787,092 | 12.6 | 21,186,757 |

| 2021년 | 95,901,955 | 29.4 | 73,213,414 | 27.3 | 22,688,541 |

| 2020년 | 74,115,819 | 1.1 | 57,492,178 | -7.1% | 16,623,641 |

| 2019년 | 73,343,898 | 0.9 | 61,878,564 | 5.1 | 11,465,334 |

| 2018년 | 72,719,932 | 6.0 | 58,868,313 | 16.0 | 13,851,619 |

| 2017년 | 68,609,728 | 3.2 | 50,749,363 | 17.4 | 17,860,365 |

| 2016년 | 66,462,312 | -4.8 | 43,215,929 | -1.8 | 23,246,383 |

| 2015년 | 69,832,103 | -0.6 | 44,024,430 | -2.8 | 25,807,673 |

| 2014년 | 70,284,872 | 13.3 | 45,283,254 | 9.1 | 25,001,618 |

| 2013년 | 62,052,488 | 6.0 | 41,511,916 | -4.2 | 20,540,572 |

| 2012년 | 58,524,559 | 4.1 | 43,340,962 | -2.8 | 15,183,597 |

| 2011년 | 56,207,703 | 12.8 | 44,569,029 | 10.3 | 11,638,674 |

| 2010년 | 49,816,058 | 32.3 | 40,402,691 | 39.1 | 9,413,367 |

| (자료 : 한국무역협회, 2022년 10월) |

(생략)

(주6) 정정 전

| [01. 수익성 및 성장성 관련 위험] 당사의 2021년 연결기준 총매출액 및 영업이익은 각각 4조 7,495억원, 2,415억원을 기록하였습니다. 당사의 2022년 반기 연결기준 매출액은 2조 3,682억원, 영업이익은 1,232억원으로 전년 동기대비 각각 1.02%, 1.60% 증가하였습니다. 전년 동기 대비 수익성 증가의 원인은 COVID-19 사태로 인해 위축되었던 건설 경기가 회복된 부분에 따른 것입니다. 2021년 반기말 기준 수주 잔고 합계는 약 9조 8,081억원으로 2020년 반기말 9조 3,580억원 대비 4.81% 가량 증가하였으며, 이는 2021년말 연간 매출액인 4조 7,495억원의 약 2.07배 수준입니다. 다만, 향후 국내 신규수주 감소 및 원가율 상승, 경기침체 및 금융환경의 급격한 변동 등에 따른 국내외 업황 악화 등이 발생할 경우 당사의 매출 성장 및 수익성이 감소될 가능성이 있으므로, 투자자께서는 이 점 유의하시기 바랍니다. |

당사의 2019년, 2020년 및 2021년도의 연간 연결기준 매출액은 3조 4,841억원, 3조 9,282억원 및 4조 7,495억원으로 직전년도 대비 각각 3.75%, 12.75%, 20.91%의 증가율을 기록했습니다.

2020년과 2021년 민간 주택을 비롯한 건축사업의 매출 증가와 더불어 이익률이 높은 공동개발사업 비중의 확대를 통해 매출과 이익 양방향으로 개선이 있었습니다. 풍부한 누적 수주잔고(2022년 반기말 기준 약 9.8조원 및 2021년 기말 기준 약 9.3조원)과 더불어 성공적인 주택 분양(2021년 기준 9,276세대)에 따라 건설 매출액이 지속적으로 증가하였고, 이에 영업이익 및 당기순이익도 2년 연속 증가 추세에 있습니다. 상사부문의 경우에도 수익성 위주의 사업운영을 통해 2019년 사업부문 영업적자에서 벗어나 2020년부터 영업이익 흑자(+2억원)를 달성했으며, 2021년에는 특히 국내 철강시황 호조로 인해 철강 수입유통 사업의 이익이 큰 폭으로 성장(+55억원)하였습니다. 수주잔고는 지속적으로 증가하고 있으며 주택공급에 차질이 없는 등 존속회사 역시 매출액 및 영업이익 성장이 지속될 것으로 전망됩니다.

수입자동차 판매 사업의 경우, 주요 매출인 수입인증차 유통 매출이 증가 추세에 있습니다. 2020년의 경우 전년대비 매출액은 증가하였으나, 영업이익과 당기순이익이 감소하였습니다. 이는 차량판매 증가로 인해 매출액은 증가하였지만 BMW Korea의 지원금 등 판매정책의 변경과 직원 성과급 지급 등의 이유로 영업이익에서는 전년대비 감소하였습니다. 2021년부터는 매출액 증가에 따라 영업이익이 전년대비 증가하는 방향으로 전환되었습니다. BMW 등 신차판매의 지속적인 호조에 따라 매출액 성장은 지속될 것으로 기대됩니다.

당사의 연결기준 영업이익은 2019년, 2020년 및 2021년 각각 1,256억원, 1,763억원 및 2,415억원을 기록하였고, 영업이익률은 각각 3.60%, 4.49%, 5.09%를 기록했습니다. 당사는 건설사업에서의 호황과 수입자동차 판매사업의 지속적인 호조로 인하여 연결기준 영업이익률이 지속적으로 증가하였습니다. 다만 COVID-19, 원자재 수급불균형 등 대외 경제상황 악화요인으로 인하여 수익성 개선의 효과가 일부 둔화된 점이 있습니다.

한편, 당사의 2022년 반기 연결기준 매출액은 2조 3,682억원, 영업이익은 1,232억원으로 전년 동기 대비 각각 1.02% 및 1.60% 증가하였습니다. 전년 동기 대비 수익성 증가는 건설수주 증가에 따른 효과가 지속되었기 때문입니다. 당사의 최근 3개년 연결기준 영업수익성 추이는 다음과 같습니다.

| [영업수익성 추이_연결기준] |

| (단위: 백만원, %) |

| 구분 | 2022년 반기 | 2021년 반기 | 2021년 | 2020년 | 2019년 |

|---|---|---|---|---|---|

| 매출액 | 2,368,246 | 2,344,390 | 4,749,508 | 3,928,224 | 3,484,146 |

| 전년동기대비 증가율 | 1.02% | 36.86% | 20.91% | 12.75% | 3.75% |

| 매출원가 | 2,093,538 | 2,081,174 | 4,219,388 | 3,503,615 | 3,112,311 |

| 매출총이익 | 274,708 | 263,217 | 530,120 | 424,609 | 371,835 |

| 매출총이익률 | 11.60% | 11.23% | 11.16% | 10.81% | 10.67% |

| 판매비와관리비 | 151,460 | 141,911 | 288,604 | 248,259 | 246,283 |

| 영업이익 | 123,247 | 121,305 | 241,516 | 176,350 | 125,552 |

| 영업이익률 | 5.20% | 5.17% | 5.09% | 4.49% | 3.60% |

| 당기순이익 | 88,065 | 79,946 | 136,960 | 80,492 | 33,589 |

| 당기순이익률 | 3.72% | 3.41% | 2.88% | 2.05% | 0.96% |

| (출처) 당사 정기 사업보고서 및 반기보고서(연결기준) |

한편, 당사의 장래 매출을 나타내는 지표인 수주잔고를 살펴보면 2022년 반기말 기준 수주 잔고 합계는 약 9.8조원으로 2021년 반기 대비 약 4.8% 가량 증가했습니다. 2022년 반기말 수주잔고는 2021년말 연간 매출액인 약 4.7조원의 약 2.1배 수준입니다. 당사는 2022년 반기말 수주 잔고가 2021년 반기 대비 약 4.81% 증가하였습니다. 이는 2020년 대형 공사 수주에 따른 기저효과에서 기인하였습니다. 당사의 연결기준 수주잔고 추이는 다음과 같습니다.

| [수주잔고 현황 추이_연결기준] |

| (단위: 백만원, %) |

| 구분 | 2022년 반기 | 2021년 반기 | 2021년 | 2020년 | 2019년 |

|---|---|---|---|---|---|

| 총액 | 9,808,133 | 9,357,971 | 9,302,678 | 8,095,308 | 6,980,783 |

| 수주잔고 증감률 | 4.81% | 24.44% | 14.91% | 15.97% | 14.60% |

| (출처) 당사 내부 자료 |

당사는 신규 수주로 인해 2020년 수주 잔고가 큰 폭으로 증가하였으나 향후, COVID-19의 장기화로 인해 기존 수주 프로젝트의 착공 또는 공정 진행 등에 차질이 발생할 경우, 향후 수익에 있어 부정적인 영향을 미칠 수 있습니다. 더불어, 실물 경기 부진이 장기화되거나 유가 하락 등으로 중동 지역을 중심으로 신규 투자가 축소될 경우, 플랜트 부문의 매출 회복이 지연될 수 있어 당사의 매출 및 수익성이 감소될 가능성이 있으므로 투자자분들께서는 이 점 유의하시기 바랍니다

(생략)

(주6) 정정 후

| [01. 수익성 및 성장성 관련 위험] 당사의 2021년 연결기준 총매출액 및 영업이익은 각각 4조 7,495억원, 2,415억원을 기록하였습니다. 당사의 2022년 3분기 연결기준 매출액은 3조 5,667억원, 영업이익은 1,932억원으로 전년 동기대비 각각 1.4%, 1.5% 증가하였습니다. 전년 동기 대비 수익성 증가의 원인은 COVID-19 사태로 인해 위축되었던 건설 경기가 회복된 부분에 따른 것입니다. 2022년 3분기말 기준 수주 잔고 합계는 약 10조 613억원으로 2021년 3분기말 9조 2,807억원 대비 8.4% 가량 증가하였으며, 이는 2021년말 연간 매출액인 4조 7,495억원의 약 2.1배 수준입니다. 다만, 향후 국내 신규수주 감소 및 원가율 상승, 경기침체 및 금융환경의 급격한 변동 등에 따른 국내외 업황 악화 등이 발생할 경우 당사의 매출 성장 및 수익성이 감소될 가능성이 있으므로, 투자자께서는 이 점 유의하시기 바랍니다. |

당사의 2019년, 2020년 및 2021년도의 연간 연결기준 매출액은 3조 4,841억원, 3조 9,282억원 및 4조 7,495억원으로 직전년도 대비 각각 3.75%, 12.75%, 20.91%의 증가율을 기록했습니다.

2020년과 2021년 민간 주택을 비롯한 건축사업의 매출 증가와 더불어 이익률이 높은 공동개발사업 비중의 확대를 통해 매출과 이익 양방향으로 개선이 있었습니다. 풍부한 누적 수주잔고(2022년 3분기말 기준 약 10.1조원)과 더불어 성공적인 주택 분양(2021년 기준 9,276세대)에 따라 건설 매출액이 지속적으로 증가하였고, 이에 영업이익 및 당기순이익도 2년 연속 증가 추세에 있습니다. 상사부문의 경우에도 수익성 위주의 사업운영을 통해 2019년 사업부문 영업적자에서 벗어나 2020년부터 영업이익 흑자(+2억원)를 달성했으며, 2021년에는 특히 국내 철강시황 호조로 인해 철강 수입유통 사업의 이익이 큰 폭으로 성장(+55억원)하였습니다. 수주잔고는 지속적으로 증가하고 있으며 주택공급에 차질이 없고, 정부에서도 주택공급 관련 정책을 지속적으로 발표하는 바 존속회사 역시 매출액 및 영업이익 성장이 지속될 것으로 전망됩니다.

수입자동차 판매 사업의 경우, 주요 매출인 수입인증차 유통 매출이 증가 추세에 있습니다. 2020년의 경우 전년대비 매출액은 증가하였으나, 영업이익과 당기순이익이 감소하였습니다. 이는 차량판매 증가로 인해 매출액은 증가하였지만 BMW Korea의 지원금 등 판매정책의 변경과 직원 성과급 지급 등의 이유로 영업이익에서는 전년대비 감소하였습니다. 2021년부터는 매출액 증가에 따라 영업이익이 전년대비 증가하는 방향으로 전환되었습니다. BMW 등 신차판매의 지속적인 호조에 따라 매출액 성장은 지속될 것으로 기대됩니다.

당사의 연결기준 영업이익은 2019년, 2020년 및 2021년 각각 1,256억원, 1,763억원 및 2,415억원을 기록하였고, 영업이익률은 각각 3.60%, 4.49%, 5.09%를 기록했습니다. 당사는 건설사업에서의 호황과 수입자동차 판매사업의 지속적인 호조로 인하여 연결기준 영업이익률이 지속적으로 증가하였습니다. 다만 COVID-19, 원자재 수급불균형 등 대외 경제상황 악화요인으로 인하여 수익성 개선의 효과가 일부 둔화된 점이 있습니다.

한편, 당사의 2022년 3분기 연결기준 매출액은 3조 5,667억원, 영업이익은 1,932억원으로 전년 동기대비 각각 1.4%, 1.5% 증가하였습니다. 전년 동기 대비 수익성 증가는 건설수주 증가에 따른 효과가 지속되었기 때문입니다. 당사의 최근 3개년 연결기준 영업수익성 추이는 다음과 같습니다.

| [영업수익성 추이_연결기준] |

| (단위: 백만원, %) |

| 구분 | 2022년 3분기 | 2021년 3분기 | 2021년 | 2020년 | 2019년 |

|---|---|---|---|---|---|

| 매출액 | 3,566,691 | 3,515,817 | 4,749,508 | 3,928,224 | 3,484,146 |

| 전년동기대비 증가율 | 1.4% | 30.6% | 20.91% | 12.75% | 3.75% |

| 매출원가 | 3,144,490 | 3,113,868 | 4,219,388 | 3,503,615 | 3,112,311 |

| 매출총이익 | 422,201 | 401,949 | 530,120 | 424,609 | 371,835 |

| 매출총이익률 | 11.84% | 11.43% | 11.16% | 10.81% | 10.67% |

| 판매비와관리비 | 228,976 | 211,672 | 288,604 | 248,259 | 246,283 |

| 영업이익 | 193,225 | 190,277 | 241,516 | 176,350 | 125,552 |

| 영업이익률 | 5.42% | 5.41% | 5.09% | 4.49% | 3.60% |

| 당기순이익 | 135,577 | 126,629 | 136,960 | 80,492 | 33,589 |

| 당기순이익률 | 3.80% | 3.60% | 2.88% | 2.05% | 0.96% |

| (출처) 당사 정기 사업보고서 및 분기보고서(연결기준) |

한편, 당사의 장래 매출을 나타내는 지표인 수주잔고를 살펴보면 2022년 3분기말 기준 수주 잔고 합계는 약 10조 613억원으로 2021년 동기 대비 약 8.4% 증가했습니다. 2022년 3분기말 수주잔고는 2021년말 연간 매출액인 약 4.7조원의 약 2.1배 수준입니다. 이는 2022년 현재에도 정부 및 민간에서의 주택수요가 지속적으로 증가하고 있음에 따라 기인된 것으로 분석됩니다.

당사의 연결기준 수주잔고 추이는 다음과 같습니다.

| [수주잔고 현황 추이_연결기준] |

| (단위: 백만원, %) |

| 구분 | 2022년 3분기 | 2021년 3분기 | 2021년 | 2020년 | 2019년 |

|---|---|---|---|---|---|

| 총액 | 10,061,250 | 9,280,729 | 9,302,678 | 8,095,308 | 6,980,783 |

| 수주잔고 증감률 | 8.41% | 21.36% | 14.91% | 15.97% | 14.60% |

| (출처) 당사 내부 자료 |

당사는 신규 수주로 인해 2020년 수주 잔고가 큰 폭으로 증가하였으나 향후, COVID-19의 장기화로 인해 기존 수주 프로젝트의 착공 또는 공정 진행 등에 차질이 발생할 경우, 향후 수익에 있어 부정적인 영향을 미칠 수 있습니다. 더불어, 실물 경기 부진이 장기화되거나 유가 하락 등으로 중동 지역을 중심으로 신규 투자가 축소될 경우, 플랜트 부문의 매출 회복이 지연될 수 있어 당사의 매출 및 수익성이 감소될 가능성이 있으므로 투자자분들께서는 이 점 유의하시기 바랍니다

(생략)

(주7) 정정 전

| [02. 재무안정성 관련 위험] 당사의 연결기준 부채비율은 2022년 반기 297.00%, 2021년 313.93%, 2020년 407.89%, 2019년 384.68%로 최근 3개년간 재무건전성을 개선하고자 노력하고 있습니다. 총차입규모는 2022년 반기 7,913억원, 2021년말 7,858억원, 2020년말 8,000억원, 2019년말 8,181억원으로 당사 연결기준 총차입금 규모는 매해 차입금 규모가 소폭 감소하고 있으나 2022년 반기 기준으로 총차입금 규모는 8,000억원 이내 수준으로 유지되고 있습니다. 아울러, 차입금 의존도는 2022년 반기 33.41%, 2021년 30.51%, 2020년 32.39%, 2019년 37.10% 등 양호한 수준으로 유지되고 있습니다. 당사의 유동성 수준, 재무안정성, 안정적인 현금 창출력 등을 감안 시 중장기적으로 실질적인 차입금 상환에 따른 부담은 크지 않을 것으로 판단됩니다. 다만, 영업환경 악화로 인해 영업현금 창출능력 저하, 수주 재개 지연 및 금융환경이 급격하게 변동할 경우, 당사의 재무 안정성이 저하될 우려가 있으므로 투자자분들께서는 이 점 유의하시기 바랍니다. |

당사의 연결기준 부채비율은 2022년 반기 297.00%, 2021년 319.93%, 2020년 407.89%, 2019년 384.68%로 최근 3개년간 부채비율이 높게 발생하고 있는상황입니다. 건설 부문의 매입채무, 선수금 등 영업 관련 부채의 비중이 높습니다. 다만 이는 건설수주 및 매출액의 증가를 통해 영업실적이 더욱 개선되어 흑자 수준이 증가됨에 따라 지속적으로 부채비율 감소 방향으로 개선되고 있습니다. 수입자동차 판매 부분의 경우 BMW 등 유통판매의 대금결제가 BMW 파이낸사를 통해 진행됨에 따라 부채비율이 증가하고 있습니다. 매입채무 성격의 미결제 금액을 차입금으로 계상함에 따라 사업규모가 확대될수록 부채가 증가하는 구조입니다. 그 외에도 코오롱오토케어서비스 등 수입자동차부문의 자회사 편입으로 부채가 승계된 영향도 있습니다. 다만 과거 실적으로도 확인할 수 있듯이, 향후 영업 지속됨에 따라 재무안정성 역시 향후 개선될 것으로 전망합니다.

당사의 총차입규모는 2021년 반기 7,913억원, 2021년말 7,858억원, 2020년말 8,000억원, 2019년말 8,181억원 규모입니다. 당사 연결기준 총차입금 규모는 매해 소폭 증가 추세를 나타내고 있으나, 2022년 반기 56억원 규모로 소폭 상승하여 차입금 규모가 8,000원 이하 수준으로 유지되고 있습니다. 아울러 차입금의존도는 2022년 반기 29.60%, 2021년말 30.51%, 2020년말 32.39%, 2019년말 37.10%로 지속적으로 감소 추세에 있습니다. 당사는 견조한 영업실적을 바탕으로 현금 유입이 지속됨에 따라 매해 순차입금 규모를 감소시켜왔습니다. 당사의 최근 3개년 연결기준 차입금 추이 등은 하기와 같습니다.

| [차입금 등 추이_연결기준] |

| (단위: 백만원, %) |

| 구분 | 2022년 반기 | 2021년 반기 | 2021년 | 2020년 | 2019년 |

|---|---|---|---|---|---|

| 자산총계 | 2,673,245 | 2,442,186 | 2,575,746 | 2,469,881 | 2,205,365 |

| 현금및현금성자산(A) | 127,416 | 143,196 | 133,801 | 118,747 | 99,469 |

| 단기금융상품(B) | 120,005 | 18,841 | 33,862 | 20,870 | 16,426 |

| 부채총계 | 1,999,882 | 1,886,765 | 1,962,371 | 1,983,579 | 1,750,352 |

| 단기차입금 | 221,081 | 225,533 | 206,515 | 315,124 | 302,317 |

| 유동성장기부채 | 269,930 | 77,460 | 156,393 | 163,054 | 175,024 |

| 장기차입금 | - | 144,897 | 80,000 | 39,927 | 154,657 |

| 장기사채 | 95,412 | 145,971 | 130,471 | 51,931 | 11,491 |

| 유동리스부채 | 45,911 | 45,456 | 46,582 | 42,015 | 31,929 |

| 비유동리스부채 | 158,996 | 176,726 | 165,813 | 187,968 | 142,699 |

| 총차입금(C) | 791,330 | 816,043 | 785,774 | 800,019 | 818,117 |

| 순차입금(=C-A-B) | 543,909 | 654,006 | 618,111 | 660,402 | 702,222 |

| 자본총계 | 673,363 | 555,421 | 613,375 | 486,302 | 455,012 |

| 차입금의존도 | 29.60% | 33.41% | 30.51% | 32.39% | 37.10% |

| 순차입금의존도 | 20.35% | 26.78% | 24.00% | 26.74% | 31.84% |

| 부채비율 | 297.00% | 339.70% | 319.93% | 407.89% | 384.68% |

| (출처) 당사 정기 사업보고서 및 반기보고서(연결기준) 주1) 총차입금 = 단기차입금 + 유동성장기부채 + 장기차입금 + 장기사채 + 유동리스부채 + 비유동리스부채 주2) 차입금의존도 = 총차입금 / 자산총계 주3) 순차입금의존도 = 순차입금 / 자산총계 |

채무 상환 능력의 측면에서 2022년 반기 연결기준 총차입금은 7,913억원이고 그 중 단기차입금 및 유동성장기부채, 유동리스부채의 합계는 총 5,369억으로 총차입금 중 약 67.85%를 차지하고 있습니다. 2021년말 연결기준 총차입금 7,858억원 중 단기차입금 및 유동상장기부채, 유동리스부채의 합계는 총 4,095억원으로 총차입금 중 약 52.11%를 차지하고 있습니다. 2021년말 대비 2022년 반기 연결기준 총차입금 중 유동항목의 비중이 증가된 이유로는 과거 발행했던 장기사채가 만기 사유로 유동항목으로 변동되었기 때문입니다.

당사는 현재로서는 유동성 차입부채를 상회하는 영업이익을 창출하지 못하고 있으며, 현금및현금성자산 등 유동성자산 역시 유동성 차입부채를 상회하지 않습니다. 다만, 당사는 상기 기재한 내용처럼 영업규모가 확대됨에 따라 부채가 증가하는 사업구조를 갖고 있기 때문에, 현재와 같이 점진적인 방향으로 재무구조를 개선한다면 충분히 재무건전성을 확보할 수 있다고 전망합니다.

당사의 2022년 반기말 연결 기준 장기차입금은 954억원으로 2021년말 1,305억원대비 약 351억원 가량 감소한 상황입니다. 운영자금대출 중 일부가 상환되었고 그 외 유동성장기차입금으로 대체되었기 때문입니다. 단기차입금의 경우 BMW와 Volvo 관련 구매자금대출이 발생하여 소액 증가하였고, 해당 항목은 영업상의 이유로 발생하는 항목이지만 단기차입금으로 분류되어 총차입금에 반영되고 있습니다. 당사의 단기차입금 및 장기차입금의 상세 내역은 다음과 같습니다.

| [단기차입금 내역_2022년 반기보고서 연결기준] |

| (단위: 백만원) |

| (단위: 백만원) | ||||

|---|---|---|---|---|

| 구 분 | 차입처 | 이자율(%)(*1) | 당반기말 | 전기말 |

| 운영자금대출 | SC은행 | 3.20 ~ 4.05 | 54,000 | 58,000 |

| 담보부차입거래 | 우리은행 | 4.08 | 21,500 | 21,500 |

| 운영자금대출 | 하나은행 | - | - | 6,000 |

| 운영자금대출 | 산업은행 | 3.94 | 30,000 | 30,000 |

| 운영자금대출 | 수협은행 | 4.04 | 10,000 | 10,000 |

| 운영자금대출 | 우리은행 | - | - | 2,690 |

| 담보부차입거래 | SC은행 | 4.41 | 23,809 | 24,856 |

| 구매자금대출 | BMW FSK | (*2) | 529 | 614 |

| 구매자금대출 | BMW FSK | 4.65 ~ 4.95 | 23,314 | - |

| USANCE차입금 | 우리은행 외 | 1.38 ~ 2.66 | 14,840 | 4,788 |

| 매출채권할인 | 우리은행 외 | 1.20 ~ 4.32 | 31,379 | 23,997 |

| 운영자금대출 | 우리은행 | 3.17 | 1,000 | 1,000 |

| 구매자금대출 | 하나은행 | 5.13~5.36 | 1,999 | 2,000 |

| 구매자금대출(*3) | VW FSK | - | - | 9,918 |

| 구매자금대출(*3) | VW FSK | 4.22~4.50 | 1,726 | 663 |

| 담보부차입거래(*4) | 신한카드 | 4.24 | 6,985 | 10,489 |

| 소 계 | 221,081 | 206,515 | ||

| 유동성장기차입금 | 124,960 | 91,460 | ||

| 합 계 | 346,041 | 297,975 | ||

(*1) 변동이자율은 당반기말 현재 기준으로 환산한 이자율입니다.

(*2) 리스 승계권 관련 차입금으로 건별 상이한 이자율로 인해 이자율을 특정할 수 없습니다.

(*3) 이자율은 연 5.00% 기준금리에서 매월 인수율에 따라 차등 적용됩니다.

(*4) 이자율은 분기별 Retail 실적에 따라 차등 적용됩니다.

| [장기 차입금 내역_2022년 반기보고서 연결기준] |

| (단위: 백만원) |

| (단위: 백만원) | ||||

|---|---|---|---|---|

| 구 분 | 차입처 | 이자율(%)(*1) | 당반기말 | 전기말 |

| 운영자금대출 | 주택도시보증공사 | - | 1,372 | 1,431 |

| 운영자금대출 | 하나은행 | 4.16 | 10,500 | 12,000 |

| 운영자금대출 | 하나은행 | 4.37 | 30,000 | 30,000 |

| 담보부차입거래 | 우리은행 | 4.06 | 100,000 | 100,000 |

| 운영자금대출 | 한국투자증권 | 3.70 | 30,000 | 30,000 |

| 담보부차입거래 | 건설공제조합 | 3.24 | 40,000 | 40,000 |

| 운영자금대출(*2) | VW FSK | 3.22 | 4,400 | 4,400 |

| 담보부차입거래(*2) | VW FSK | 3.22 | 4,100 | 4,100 |

| 소 계 | 220,372 | 221,931 | ||

| 유동성장기차입금 | (124,960) | (91,460) | ||

| 합 계 | 95,412 | 130,471 | ||

(*1) 변동이자율은 당반기말 현재 기준으로 환산한 이자율입니다.

(*2) 이자율은 연 5.00% 기준금리에서 매월 인수율에 따라 차등 적용됩니다.

당사의 사채 현황은 2022년 반기말 1,450억원 규모로 2021년말 대비 변동은 없습니다. 다만 장기사채로 분류되었던 1건이 만기도래까지 1년 미만이 됨에 따라 유동성항목으로 인식되었습니다. 이에 당사 장기사채는 0원이며 사채 전액은 유동성 차입금으로 인식되고 있습니다. 당사는 2020년 10월(167회), 2021년 1월(168회), 2021년 5월(169회) 1,450억원의 회사채를 발행하였습니다. 잔여 사채의 만기 도래 예정일 분포가 2022년 10월, 12월 및 2023년 5월로 비교적 단기에 분포된 상황이지만, 당사의 영업현금 창출력을 고려하였을 시 사채 상환 부담은 크지 않은 상황입니다.

| [사채 내역_2022년 반기보고서 연결기준] |

| (단위:백만원) |

| (단위: 백만원) | |||||

|---|---|---|---|---|---|

| 종목 | 만기일 | 이자율(%)(*) | 당반기말 | 전기말 | 보증여부 |

| 제167회 | 2022-10-22 | 4.20 | 40,000 | 40,000 | 무보증 |

| 제168회 | 2022-12-30 | 4.20 | 25,000 | 25,000 | 무보증 |

| 제169회 | 2023-05-24 | 4.95 | 80,000 | 80,000 | 무보증 |

| 소 계 | 145,000 | 145,000 | |||

| 사채할인발행차금 | (30) | (67) | |||

| 유동성사채 | (145,000) | (65,000) | |||

| 유동성사채할인발행차금 | 30 | 67 | |||

| 합 계 | - | 80,000 | |||

(*) 변동이자율은 당반기말 현재 기준으로 환산한 이자율입니다.

| [리스부채 내역_2022년 반기보고서 연결기준] |

| (단위:백만원) |

| (단위: 백만원) | ||||

|---|---|---|---|---|

| 구 분 | 당반기말 | 전기말 | ||

| 유동 | 비유동 | 유동 | 비유동 | |

| 금융보증계약부채 | 11,386 | 14,512 | 10,935 | 18,075 |

| 파생상품부채 | 2,835 | - | 349 | 1 |

| 리스부채 | 45,911 | 158,996 | 46,582 | 165,813 |

| 합 계 | 60,132 | 173,508 | 57,866 | 183,889 |

| [사용권자산 내역_2022년 반기보고서 연결기준] |

| (단위:백만원) |

| (단위: 백만원) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 구 분 | 토지 | 건물 | 구축물 | 기계장치 | 건설용장비 | 차량운반구 | 공구와기구 | 비품 | 합계 |

| 기초 | 30,930 | 144,914 | 77 | 111 | 1,802 | 2,085 | 273 | 258 | 180,450 |

| 증가 | 878 | 13,813 | - | - | 476 | 1,432 | 157 | 65 | 16,821 |

| 감소 | (25) | (12) | - | - | (75) | (177) | (5) | (9) | (303) |

| 감가상각 | (1,842) | (14,804) | (16) | (29) | (774) | (900) | (75) | (59) | (18,499) |

| 환산차이 | (1) | (22) | - | - | - | - | - | - | (23) |

| 반기말 | 29,940 | 143,889 | 61 | 82 | 1,429 | 2,440 | 350 | 255 | 178,446 |

| 취득원가 | 47,899 | 286,186 | 154 | 206 | 2,657 | 5,021 | 518 | 471 | 343,112 |

| 감가상각누계액 | (11,928) | (100,528) | (93) | (124) | (1,228) | (2,554) | (168) | (169) | (116,792) |

| 손상차손누계액 | (6,031) | (41,769) | - | - | - | (27) | - | (47) | (47,874) |

리스부채의 경우 대부분 토지와 건물에 대한 리스계약에 따라 발생한 항목으로 감가상각 누계에 따른 리스부채 감소효과 이외에는 유의적인 변동사항은 없습니다.

결론적으로, 당사는 국내 주택건설 시장의 분양호조와 해외수주 지역의 다변화로 인해 2019년부터 2022년 2분기까지 누적 평균 4.59%의 견조한 영업이익률을 기록하였습니다. 당사는 상대적으로 낮은 유동성 수준과 높은 부채비율로 재무안정성이 낮은 것으로 보일 수 있으나, 안정적인 현금창출력 등을 감안하면 중장기적으로도 실질적인 차입금 상환에 따른 부담은 크지 않을 것으로 판단됩니다. 다만, 추후 예상치 못한 영업환경 악화로 인한 영업현금 창출능력 저하, 수주 재개 지연 및 금융환경이 급격하게 변동할 경우, 당사의 재무 안정성이 저하될 우려가 있으므로 투자자분들께서는 이 점 유의하시기 바랍니다.

존속회사의 주요 사업인 종합건설업의 업종대비 자기자본 비율, 부채비율, 차입금의존도는 하기와 같습니다. 업종평균의 경우 2021년 11월 발행된 '한국은행 2020년 기업경영분석' 중 표준산업분류코드 F41-42 종합건설업 항목을 참조하였습니다.

| <존속회사 주요 재무안정성 지표> |

| (단위: 백만원) |

|

구분 |

2022년 1분기 |

2021년 |

2020년 |

2019년 |

||

|---|---|---|---|---|---|---|

|

회사 |

회사 |

회사 |

업종 |

회사 |

업종 |

|

|

유동비율 |

81.24% |

86.21% |

76.73% |

174.98% |

78.34% |

186.11% |

|

부채비율 |

261.95% |

258.74% |

310.93% |

109.07% |

357.86% |

105.70% |

|

총차입금의존도 |

13.72% |

13.92% |

11.82% |

26.79% |

23.89% |

22.77% |

한편, 신설회사의 재무안정지표는 하기와 같습니다. 업종평균의 경우 상기 기재한 한국은행 보고서 중 표준산업분류코드 G45 자동차 및 부품 판매업 항목을 참조하였습니다.

| <신설회사 주요 재무안정성 지표> |

| (단위: 백만원) |

|

구분 |

2022년 1분기 |

2021년 |

2020년 |

2019년 |

||

|---|---|---|---|---|---|---|

|

회사 |

회사 |

회사 |

업종 |

회사 |

업종 |

|

|

유동비율 |

69.21% |

69.67% |

54.59% |

119.82% |

96.25% |

119.74% |

|

부채비율 |

267.71% |

251.82% |

356.31% |

200.63% |

292.70% |

199.10% |

|

총차입금의존도 |

44.06% |

44.63% |

53.26% |

26.32% |

48.58% |

28.43% |

존속 및 신설회사는 현재 산업 대비 유동비율이 낮고, 부채비율이 높은 상황입니다. 신설회사의 경우 총차입금 의존도 역시 산업 대비 높은 편입니다.

먼저 존속회사의 유동 및 부채비율이 높은 이유는 건설 부문의 매입채무, 선수금 등 영업 관련 부채의 비중이 높기 때문입니다. 다만 건설수주 및 매출액의 증가를 통해 영업실적이 더욱 개선되어 흑자 수준이 증가됨에 따라 유동비율과 부채비율 둘 다 지속적으로 개선되고 있는 상황입니다.

신설회사의 경우 BMW 등 유통판매의 대금결제가 BMW 파이낸스사를 통해 진행되는 것이 부채비율의 증가 원인입니다. 매입채무 성격의 미결제 금액을 차입금으로 계상함에 따라 사업규모가 확대될수록 부채가 증가하는 구조입니다.

그 외에도 코오롱오토케어서비스 등 자동차부문의 자회사의 편입으로 인해 부채가 승계된 영향도 있습니다.

상기 기재한 사항처럼 분할 전 회사의 영업구조 등 특이성으로 인하여 산업평균 대비해서는 재무안정성이 떨어지는 것으로 확인됩니다. 다만, 과거 실적으로 확인할 수 있 듯이, 향후 영업이 지속됨에 따라 재무안정성 역시 개선될 것으로 전망합니다.

(주7) 정정 후

| [02. 재무안정성 관련 위험] 당사의 연결기준 부채비율은 2022년 3분기 278.26%, 2021년 313.93%, 2020년 407.89%, 2019년 384.68%로 최근 3개년간 재무건전성을 개선하고자 노력하고 있습니다. 총차입규모는 2022년 3분기 8,233억원, 2021년말 7,858억원, 2020년말 8,000억원, 2019년말 8,181억원으로 당사 연결기준 총차입금 규모는 매해 차입금 규모가 소폭 감소하고 있었으나 2022년 3분기 기준으로 소폭 상승하였습니다. 이는 유동성부채로 대체되었던 장기차입금 항목이 연장되면서 대출 규모를 소폭 증가시켰고, 리스부채 역시 소폭 증가되었기 떄문입니다. 다만, 총차입금 총액은 약 8,000억원 수준으로 이전 수준으로 유지되고 있습니다. 아울러, 차입금 의존도는 2022년 3분기 30.07%, 2021년 30.51%, 2020년 32.39%, 2019년 37.10% 등 개선되는 방향 및 양호한 수준으로 유지되고 있습니다. 당사의 유동성 수준, 재무안정성, 안정적인 현금 창출력 등을 감안 시 중장기적으로 실질적인 차입금 상환에 따른 부담은 크지 않을 것으로 판단됩니다. 다만, 영업환경 악화로 인해 영업현금 창출능력 저하, 수주 재개 지연 및 금융환경이 급격하게 변동할 경우, 당사의 재무 안정성이 저하될 우려가 있으므로 투자자분들께서는 이 점 유의하시기 바랍니다. |

당사의 연결기준 부채비율은 2022년 3분기 278.26%, 2021년 319.93%, 2020년 407.89%, 2019년 384.68%로 최근 3개년간 부채비율이 높게 발생하고 있는 상황입니다. 당사는 건설 부문의 매입채무, 선수금 등 영업 관련 부채의 비중이 높습니다. 다만 건설수주 및 매출액의 증가를 통해 영업실적이 더욱 개선되어 흑자 수준이 증가됨에 따라 지속적으로 부채비율 감소 방향으로 개선되고 있습니다. 수입자동차 판매 부분의 경우 BMW 등 유통판매의 대금결제가 BMW 파이낸사를 통해 진행됨에 따라 부채비율이 증가하고 있습니다. 매입채무 성격의 미결제 금액을 차입금으로 계상함에 따라 사업규모가 확대될수록 부채가 증가하는 구조입니다. 그 외에도 코오롱오토케어서비스 등 수입자동차부문의 자회사 편입으로 부채가 승계된 영향도 있습니다. 다만 과거 실적으로도 확인할 수 있듯이, 향후 영업 지속됨에 따라 재무안정성 역시 향후 개선될 것으로 전망합니다.

당사의 총차입규모는 2022년 3분기 8,233억원, 2021년말 7,858억원, 2020년말 8,000억원, 2019년말 8,181억원 규모입니다. 당사 연결기준 총차입금 규모는 매해 소폭 증가 추세를 나타내고 있으나, 2022년 반기 56억원 규모로 소폭 상승하여 차입금 규모가 8,000원 이하 수준으로 유지되고 있습니다. 다만 22년 3분기 기준으로 22년 반기 대비 총차입규모가 약 300억원 수준 증가혔는데, 이는 유동성부채로 대체되었던 장기차입금 항목이 연장되면서 대출 규모를 소폭 증가시켰고, 리스부채 역시 소폭 증가되었기 때문입니다. 아울러 차입금의존도는 2022년 3분기 30.07%, 2021년말 30.51%, 2020년말 32.39%, 2019년말 37.10%로 지속적으로 감소 추세에 있으며, 22년 3분기 소폭 증가하였으나 그 규모가 크지 않습니다. 당사는 견조한 영업실적을 바탕으로 현금 유입이 지속됨에 따라 매해 순차입금 규모를 감소시켜왔습니다. 당사의 최근 3개년 연결기준 차입금 추이 등은 하기와 같습니다.

| [차입금 등 추이_연결기준] |

| (단위: 백만원, %) |

| 구분 | 2022년 3분기 | 2021년 3분기 | 2021년 | 2020년 | 2019년 |

|---|---|---|---|---|---|

| 자산총계 | 2,737,576 | 2,508,173 | 2,575,746 | 2,469,881 | 2,205,365 |

| 현금및현금성자산(A) | 179,201 | 134,660 | 133,801 | 118,747 | 99,469 |

| 단기금융상품(B) | 42,652 | 30,452 | 33,862 | 20,870 | 16,426 |

| 부채총계 | 2,013,851 | 1,900,603 | 1,962,371 | 1,983,579 | 1,750,352 |

| 단기차입금 | 231,556 | 211,588 | 206,515 | 315,124 | 302,317 |

| 유동성장기부채 | 219,448 | 91,460 | 156,393 | 163,054 | 175,024 |

| 장기차입금 | 160,412 | 130,471 | 80,000 | 39,927 | 154,657 |

| 장기사채 | - | 144,915 | 130,471 | 51,931 | 11,491 |

| 유동리스부채 | 47,766 | 47,018 | 46,582 | 42,015 | 31,929 |

| 비유동리스부채 | 164,115 | 173,511 | 165,813 | 187,968 | 142,699 |

| 총차입금(C) | 823,297 | 798,963 | 785,774 | 800,019 | 818,117 |

| 순차입금(=C-A-B) | 601,443 | 633,851 | 618,111 | 660,402 | 702,222 |

| 자본총계 | 723,725 | 607,570 | 613,375 | 486,302 | 455,012 |

| 차입금의존도 | 30.07% | 31.85% | 30.51% | 32.39% | 37.10% |

| 순차입금의존도 | 21.97% | 25.27% | 24.00% | 26.74% | 31.84% |

| 부채비율 | 278.26% | 312.82% | 319.93% | 407.89% | 384.68% |

| (출처) 당사 정기 사업보고서 및 분기보고서(연결기준) 주1) 총차입금 = 단기차입금 + 유동성장기부채 + 장기차입금 + 장기사채 + 유동리스부채 + 비유동리스부채 주2) 차입금의존도 = 총차입금 / 자산총계 주3) 순차입금의존도 = 순차입금 / 자산총계 |

채무 상환 능력의 측면에서 2022년 3분기 연결기준 총차입금은 8,233억원이고 그 중 단기차입금 및 유동성장기부채, 유동리스부채의 합계는 2022년 3분기 기준 4,988억원으로 총차입금 중 약 60.58%를 차지하고 있습니다. 2021년말 연결기준 총차입금 7,858억원 중 단기차입금 및 유동상장기부채, 유동리스부채의 합계는 총 4,095억원으로 총차입금 중 약 52.11%를 차지하고 있습니다. 2021년말 대비 2022년 3분기 연결기준 총차입금 중 유동항목의 비중이 증가된 이유로는 과거 발행했던 장기사채가 만기 사유로 유동항목으로 변동되었기 때문입니다.

당사는 현재로서는 유동성 차입부채를 상회하는 영업이익을 창출하지 못하고 있으며, 현금및현금성자산 등 유동성자산 역시 유동성 차입부채를 상회하지 않습니다. 다만, 당사는 상기 기재한 내용처럼 영업규모가 확대됨에 따라 부채가 증가하는 사업구조를 갖고 있기 때문에, 현재와 같이 점진적인 방향으로 재무구조를 개선한다면 충분히 재무건전성을 확보할 수 있다고 전망합니다.

당사의 2022년 3분기말 연결기준 장기차입금은 1,604 억원으로 2021년말 1,305억원대비 각각 약 299억원 가량 증가한 상황입니다. 2022년 반기 기준으로는 운영자금대출 중 일부가 상환되었고 그 외 유동성장기차입금으로 대체되었으며, 3분기에는 재약정 등의 이유로 다시 증가했기 때문입니다. 단기차입금의 경우 BMW와 Volvo 관련 구매자금대출이 발생하여 소액 증가하였고, 해당 항목은 영업상의 이유로 발생하는 항목이지만 단기차입금으로 분류되어 총차입금에 반영되고 있습니다. 당사의 단기차입금 및 장기차입금의 상세 내역은 다음과 같습니다.

| [단기차입금 내역_2022년 3분기보고서 연결기준] |

| (단위: 백만원) | ||||

|---|---|---|---|---|

| 구 분 | 차입처 | 이자율(%)(*1) | '22년 3분기말 |

'21년기말 |

| 운영자금대출 | SC제일은행 | 5.22% ~ 5.44% | 60,000 | 58,000 |

| 담보부차입거래 | 우리은행 | 5.04% | 21,500 | 21,500 |

| 운영자금대출 | 하나은행 | 4.98% | 9,000 | 6,000 |

| 운영자금대출 | 산업은행 | 4.83% | 30,000 | 30,000 |

| 운영자금대출 | 수협 | 3.96% ~ 5.69% | 20,000 | 10,000 |

| 구매자금대출 | BMW FSK | (*2) | 513 | 614 |

| 운영자금대출 | 우리은행 | - | - | 2,690 |

| 담보부차입거래 | SC제일은행 | 4.41% | 20,724 | 24,856 |

| 운영자금대출 | 우리은행 | 3.17% | 1,000 | 1,000 |

| 구매자금대출 | 하나은행 | 5.13% | 1,396 | 1,000 |

| 구매자금대출 | 하나은행 | 5.36% | 604 | 1,000 |

| 구매자금대출(*3) | 폭스바겐파이낸셜서비스코리아주식회사 | 4.98% | 1,525 | 562 |

| 구매자금대출(*3) | 폭스바겐파이낸셜서비스코리아주식회사 | 4.98% | 28 | 101 |

| 구매자금대출(*3) | 폭스바겐파이낸셜서비스코리아주식회사 | - | - | 9,918 |

| 담보부차입거래(*4) | 신한카드 | 5.27% | 2,916 | 10,489 |

| 구매자금대출 | BMW FSK | 4.65% ~ 4.95% | 25,854 | - |

| USANCE차입금 | 우리은행 외 | 2.92% ~ 4.24% | 16,208 | 4,788 |

| 매출채권할인 | 우리은행 외 | 1.67% ~ 5.73% | 20,288 | 23,997 |

| 소 계 | 231,556 | 206,516 | ||

| 유동성장기차입금 | 74,460 | 91,460 | ||

| 합 계 | 306,015 | 297,975 | ||

| (*1) 변동이자율은 당분기말 현재 기준으로 환산한 이자율입니다. |

| (*2) 리스 승계권 관련 차입금으로 건별 상이한 이자율로 인해 이자율을 특정할 수 없습니다. |

| (*3) 이자율은 연 5.00% 기준금리에서 매월 인수율에 따라 차등 적용됩니다. |

| (*4) 이자율은 분기별 Retail 실적에 따라 차등 적용됩니다. |

| [장기 차입금 내역_2022년 3분기보고서 연결기준] |

| (단위: 백만원) | ||||

|---|---|---|---|---|

| 구 분 | 차입처 | 이자율(%)(*1) | '22년 3분기말 |

'21년기말 |

| 운영자금대출 | 주택도시보증공사 | 0.00% | 1,371 | 1,431 |

| 운영자금대출 | 하나은행 | 0.00% | - | 12,000 |

| 운영자금대출 | 하나은행 | 5.69% | 60,000 | 30,000 |

| 담보부차입거래 | 우리은행 | 4.85% | 95,000 | 100,000 |

| 운영자금대출 | 한국투자증권 | 5.17% | 30,000 | 30,000 |

| 운영자금 대출(*2) | 폭스바겐파이낸셜서비스코리아주식회사 | 4.98% | 4,400 | 4,400 |

| 담보부 차입거래(*2) | 폭스바겐파이낸셜서비스코리아 | 4.98% | 4,100 | 4,100 |

| 담보부차입거래 | 건설공제조합 | 2.59% | 40,000 | 40,000 |

| 소 계 | 234,871 | 221,931 | ||

| 유동성장기차입금 | (74,460) | (91,460) | ||

| 합 계 | 160,412 | 130,471 | ||

| (*1) 변동이자율은 당분기말 현재 기준으로 환산한 이자율입니다. |

| (*2) 이자율은 연 5.00% 기준금리에서 매월 인수율에 따라 차등 적용됩니다. |

당사의 사채 현황은 2022년 3분기말 1,450억원 규모로 2021년말 대비 변동은 없습니다. 다만 장기사채로 분류되었던 1건이 만기도래까지 1년 미만이 됨에 따라 유동성항목으로 인식되었습니다. 이에 당사 장기사채는 0원이며 사채 전액은 유동성 차입금으로 인식되고 있습니다.

당사는 2020년 10월(167회), 2021년 1월(168회), 2021년 5월(169회) 1,450억원의 회사채를 발행하였습니다. 잔여 사채의 만기 도래 예정일 분포가 2022년 10월, 12월 및 2023년 5월로 비교적 단기에 분포된 상황이지만, 당사의 영업현금 창출력을 고려하였을 시 사채 상환 부담은 크지 않은 상황입니다.

| [사채 내역_2022년 3분기보고서 연결기준] |

| (단위: 백만원) | |||||

|---|---|---|---|---|---|

| 종목 | 만기일 | 이자율(%)(*) | '22년 3분기말 |

'21년기말 | 보증여부 |

| 제167회 | 2022-10-22 | 4.20 | 40,000 | 40,000 | 무보증 |

| 제168회 | 2022-12-30 | 4.20 | 25,000 | 25,000 | 무보증 |

| 제169회 | 2023-05-24 | 5.96 | 80,000 | 80,000 | 무보증 |

| 소 계 | 145,000 | 145,000 | |||

| 사채할인발행차금 | (30) | (67) | |||

| 유동성사채 | (145,000) | (65,000) | |||

| 유동성사채할인발행차금 | 30 | 67 | |||

| 합 계 | - | 80,000 | |||

(*) 변동이자율은 당분기말 현재 기준으로 환산한 이자율입니다.

| [리스부채 내역_2022년 3분기보고서 연결기준] |

| (단위: 백만원) | ||||

|---|---|---|---|---|

| 구 분 | '22년 3분기말 |

'21년기말 | ||

| 유동 | 비유동 | 유동 | 비유동 | |

| 금융보증계약부채 | 11,417 | 12,610 | 10,935 | 18,075 |

| 파생상품부채 | 6,767 | - | 349 | 1 |

| 리스부채 | 47,766 | 164,115 | 46,582 | 165,813 |

| 합 계 | 65,951 | 176,725 | 57,866 | 183,889 |

| [사용권자산 내역_2022년 3분기보고서 연결기준] |

| (단위: 백만원) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 구 분 | 토지 | 건물 | 구축물 | 기계장치 | 건설용장비 | 차량운반구 | 공구와기구 | 비품 | 합계 |

| 기초 | 30,930 | 144,914 | 77 | 111 | 1,802 | 2,085 | 273 | 258 | 180,450 |

| 증가 | 923 | 37,976 | - | - | 965 | 2,730 | 316 | 81 | 42,990 |

| 감소 | (25) | (6,791) | - | - | (75) | (294) | (5) | (9) | (7,200) |

| 감가상각 | (2,737) | (22,838) | (24) | (44) | (1,167) | (1,546) | (117) | (88) | (28,561) |

| 환산차이 | (1) | (22) | - | - | - | 0 | - | - | (22) |

| 분기말 | 29,090 | 153,238 | 53 | 67 | 1,526 | 2,975 | 467 | 241 | 187,658 |

| 취득원가 | 47,946 | 302,609 | 154 | 206 | 2,685 | 5,716 | 646 | 473 | 360,435 |

| 감가상각누계액 | (12,824) | (107,601) | (101) | (138) | (1,159) | (2,714) | (180) | (185) | (124,903) |

| 손상차손누계액 | (6,031) | (41,769) | - | - | - | (27) | - | (47) | (47,874) |

리스부채의 경우 대부분 토지와 건물에 대한 리스계약에 따라 발생한 항목으로 감가상각 누계에 따른 리스부채 감소효과 이외에는 유의적인 변동사항은 없습니다.

결론적으로, 당사는 국내 주택건설 시장의 분양호조와 해외수주 지역의 다변화로 인해 2019년부터 2022년 3분기까지 누적 평균 4.65%의 견조한 영업이익률을 기록하였습니다. 당사는 상대적으로 낮은 유동성 수준과 높은 부채비율로 재무안정성이 낮은 것으로 보일 수 있으나, 안정적인 현금창출력 등을 감안하면 중장기적으로도 실질적인 차입금 상환에 따른 부담은 크지 않을 것으로 판단됩니다. 다만, 추후 예상치 못한 영업환경 악화로 인한 영업현금 창출능력 저하, 수주 재개 지연 및 금융환경이 급격하게 변동할 경우, 당사의 재무 안정성이 저하될 우려가 있으므로 투자자분들께서는 이 점 유의하시기 바랍니다.

존속회사의 주요 사업인 종합건설업의 업종대비 자기자본 비율, 부채비율, 차입금의존도는 하기와 같습니다. 업종평균의 경우 2021년 11월 발행된 '한국은행 2020년 기업경영분석' 중 표준산업분류코드 F41-42 종합건설업 항목을 참조하였습니다.

| <존속회사 주요 재무안정성 지표> |

| (단위: 백만원) |

|

구분 |

2022년 1분기 |

2021년 |

2020년 |

2019년 |

||

|---|---|---|---|---|---|---|

|

회사 |

회사 |

회사 |

업종 |

회사 |

업종 |

|

|

유동비율 |

81.24% |

86.21% |

76.73% |

174.98% |

78.34% |

186.11% |

|

부채비율 |

261.95% |

258.74% |

310.93% |

109.07% |

357.86% |

105.70% |

|

총차입금의존도 |

13.72% |

13.92% |

11.82% |

26.79% |

23.89% |

22.77% |

한편, 신설회사의 재무안정지표는 하기와 같습니다. 업종평균의 경우 상기 기재한 한국은행 보고서 중 표준산업분류코드 G45 자동차 및 부품 판매업 항목을 참조하였습니다.

| <신설회사 주요 재무안정성 지표> |

| (단위: 백만원) |

|

구분 |

2022년 1분기 |

2021년 |

2020년 |

2019년 |

||

|---|---|---|---|---|---|---|

|

회사 |

회사 |

회사 |

업종 |

회사 |

업종 |

|

|

유동비율 |

69.21% |

69.67% |

54.59% |

119.82% |

96.25% |

119.74% |

|

부채비율 |

267.71% |

251.82% |

356.31% |

200.63% |

292.70% |

199.10% |

|

총차입금의존도 |

44.06% |

44.63% |

53.26% |

26.32% |

48.58% |

28.43% |

존속 및 신설회사는 현재 산업 대비 유동비율이 낮고, 부채비율이 높은 상황입니다. 신설회사의 경우 총차입금 의존도 역시 산업 대비 높은 편입니다.

먼저 존속회사의 유동 및 부채비율이 높은 이유는 건설 부문의 매입채무, 선수금 등 영업 관련 부채의 비중이 높기 때문입니다. 다만 건설수주 및 매출액의 증가를 통해 영업실적이 더욱 개선되어 흑자 수준이 증가됨에 따라 유동비율과 부채비율 둘 다 지속적으로 개선되고 있는 상황입니다.

신설회사의 경우 BMW 등 유통판매의 대금결제가 BMW 파이낸스사를 통해 진행되는 것이 부채비율의 증가 원인입니다. 매입채무 성격의 미결제 금액을 차입금으로 계상함에 따라 사업규모가 확대될수록 부채가 증가하는 구조입니다.

그 외에도 코오롱오토케어서비스 등 자동차부문의 자회사의 편입으로 인해 부채가 승계된 영향도 있습니다.

상기 기재한 사항처럼 분할 전 회사의 영업구조 등 특이성으로 인하여 산업평균 대비해서는 재무안정성이 떨어지는 것으로 확인됩니다. 다만, 과거 실적으로 확인할 수 있 듯이, 향후 영업이 지속됨에 따라 재무안정성 역시 개선될 것으로 전망합니다.

(주8) 정정 전