|

|

글로벌 바이오의약품 CDMO시장 전망 |

주요사항보고서 / 거래소 신고의무 사항

| 금융위원회 / 한국거래소 귀중 | 2022년 10월 04일 | |

| 회 사 명 : | 에이프로젠제약 주식회사 | |

| 대 표 이 사 : | 김 정 출 | |

| 본 점 소 재 지 : | 서울특별시 송파구 오금로 19길 6, 301호 (방이동, 강호빌딩) | |

| (전 화) 02) 561-4011 | ||

| (홈페이지) http://www.aprogen-pharm.com | ||

| 작 성 책 임 자 : | (직 책) 상 무 이 사 | (성 명) 강 선 주 |

| (전 화) 031) 8022-0514 | ||

회사합병 결정

| 1. 합병방법 | 에이프로젠제약(주)가 (주)에이프로젠바이오로직스를 흡수합병함 - 합병법인(존속회사) : 에이프로젠제약(주) (유가증권시장 상장법인) - 피합병법인(소멸회사) : (주)에이프로젠바이오로직스 (주권비상장법인) |

||||||||

| - 합병형태 | 해당사항없음 | ||||||||

| 2. 합병목적 | 합병 당사회사들은 경영자원의 통합을 통한 시너지효과 창출, 사업 경쟁력 강화, 경영 효율성 제고 및 기업지배구조 개선을 통한 기업가치 극대화 목적으로 합병을 추진하고자 합니다. 이로써 합병법인의 지속적인 기업가치 향상을 통한 주주가치 극대화를 달성하고자 합니다. | ||||||||

| 3. 합병의 중요영향 및 효과 | 가. 회사의 경영에 미치는 효과 합병법인인 에이프로젠제약(주)와 피합병법인인 (주)에이프로젠바이오로직스는 '독점규제 및 공정거래에 관한 법률'상 계열회사 관계입니다. 본 보고서 제출일 현재, 합병법인인 에이프로젠제약(주)의 최대주주인 (주)에이프로젠은 그 특수관계인 등을 합하여 45.05%의 (보통주 기준) 지분을 보유하고 있으며, 피합병법인 (주)에이프로젠바이오로직스의 최대주주인 (주)에이프로젠은 100%의 (보통주 기준) 지분을 보유하고 있습니다. 합병법인 에이프로젠제약(주)와 피합병법인 (주)에이프로젠바이오로직스의 최대주주는 동일법인으로 본 합병으로 인하여 최대주주 변경 및 실질적인 경영권 변동은 없으며, 합병 완료 시 합병법인의 최대주주 및 그 특수관계인의 지분은 45.05% (보통주 기준)에서 62.61% (보통주 기준)로 변동됩니다. 나. 회사의 재무에 미치는 영향 합병법인 에이프로젠제약(주)의 연결대상 종속기업이 아닌 피합병법인 (주)에이프로젠바이오로직스의 실적이 반영될 경우, 2021년 연결 포괄 손익계산서 기준으로 매출액 565억원에서 766억원(합병 당사회사 단순합산금액 기준), 매출총이익은 254억원에서 263억원(합병 당사회사 단순합산금액 기준), 영업이익은 -38억원에서 -595억원(합병 당사회사 단순합산금액 기준), 당기순이익은 92억원에서 -570억원(합병 당사회사 단순합산금액 기준)으로 변동됩니다. 또한 합병법인 에이프로젠제약(주)의 2021년 연결재무상태표 기준으로 자산총계는 6,146억원에서 7,059억원(합병 당사회사 단순합산 금액 기준에서 합병 당사회사간 자산, 부채 조정)으로 증가하고, 현금 및 현금성자산(기타유동금융자산 포함)은 1,249억원에서 1,306억원으로 증가할 것으로 예상되나, 합병 후 회계처리 과정이나 주식매수청구권 행사 규모에 따라 달라질 수 있으니 참고하여 주시기 바랍니다. 다. 회사의 영업활동에 미치는 영향 합병 당사회사들 주요 사업부문들의 영업상 중복이 없어, 본 합병은 기존 사업부문들의 영업활동에 부정적인 영향은 없을 것으로 판단되며, 바이오사업부문 등 신사업부문의 시너지 효과를 기대하고 있습니다. 라. 합병법인의 신사업에 미치는 영향 금번 합병을 통해 합병법인은 안정적인 현금흐름 창출을 바탕으로 합병 당사회사들이 가지고 있는 인적, 물적 자원을 효율적으로 결합하고, 바이오시밀러 및 바이오신약 등 보유 파이프라인의 적극적 개발을 통한 신성장 사업을 육성하는 등 한층 더 강화된 기업 경쟁력을 활용하여 매출 및 이익 증대를 달성함으로써 궁극적으로 계속기업가치를 향상시켜 향후 주주 환원 측면에서도 긍정적인 결과를 만들어내어, 주주가치를 제고해 나갈 수 있을 것으로 판단합니다. |

||||||||

| 4. 합병비율 | 에이프로젠제약(주) 기명식 보통주식 : (주)에이프로젠바이오로직스 기명식 보통주식 = 1 : 1.2287449(합병비율) |

||||||||

| - 기업인수목적회사 소멸합병의 경우 | |||||||||

| 기업인수목적회사 마지막 거래일 종가 대비 합병신주의 상장 당일 기준가격의 배수 | - | ||||||||

| 5. 합병비율 산출근거 | 가. 에이프로젠제약(주) 기명식 보통주식의 합병가액 유가증권시장 주권상장법인인 합병법인 에이프로젠제약(주)의 보통주 기준시가는 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제1항 제1호에 따라 합병을 위한 이사회 결의일(2022년 10월 04일)과 합병계약을 체결한날(2022년 10월 07일 예정) 중 앞서는 날의 전일(2022년 10월 03일)을 기산일로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 산정하였으며, 산정내역은 다음과 같습니다. [에이프로젠제약(주) 보통주식 1주당 합병가액 : 494원] (1) 1개월 가중평균산술평균종가(2022년 09월 04일 ~ 2022년 10월 03일) : 526원 (2) 1주일 가중평균산술평균종가(2022년 09월 27일 ~ 2022년 10월 03일) : 476원 (3) 최근일 종가 (2022년 09월 30일) : 481원 (4) 자산가치 : 1,043원 (5) 합병가액 : 494원 나. (주)에이프로젠바이오로직스 기명식 보통주식의 합병가액 자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 의하여 피합병법인 (주)에이프로젠바이오로직스의 합병가액은 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액(이하 "본질가치")으로 산정하였으며, 상대가치는 비교목적으로 분석하였으나 3개 이상의 유사회사가 존재하지 아니하여 가치를 산정하지 아니하였습니다. [(주)에이프로젠바이오로직스 보통주식 1주당 합병가액 : 607원] (1) 본질가치 [(A x 1 + B x 1.5) / 2.5] : 607원 A : 자산가치 : - B : 수익가치 : 1,011원 (2) 상대가치 : 해당사항 없음 (3) 합병가액 : 607원 다. 산출결과 합병법인 에이프로젠제약(주)와 피합병법인 (주)에이프로젠바이오로직스 간 합병비율은 1 : 1.2287449 으로 산정되었으며, 합병비율의 기준이 되는 주당 평가액은 각각 494원(주당 액면가액 500원)과 607원(주당 액면가액 500원)으로 산정되었습니다. |

||||||||

| 6. 외부평가에 관한 사항 | 외부평가 여부 | 예 | |||||||

| - 근거 및 사유 | 자본시장과 금융투자업에 관한 법률 제165조의4 제2항, 동법 시행령 제176조의5 제7항 제2호 나목에 의거하여 주권상장법인이 비상장법인과 합병하여 주권상장법인이 되는 경우이므로 합병가액의 적정성에 대하여 외부평가기관의 평가를 받았습니다. | ||||||||

| 외부평가기관의 명칭 | 이정회계법인 | ||||||||

| 외부평가 기간 | 2022년 08월 30일 ~ 2022년 10월 03일 | ||||||||

| 외부평가 의견 | 본 평가인의 검토 결과 이러한 합병비율은 중요성의 관점에서 자본시장과 금융투자업에 관한 법률 시행령 제176조의5, 증권의 발행 및 공시 등에 관한 규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조에서 규정하고 있는 합병가액 산정방법에 위배되어 산정되었다는 점이 발견되지 아니하였습니다. | ||||||||

| 7. 합병신주의 종류와 수(주) | 보통주식 | 187,178,806 | |||||||

| 종류주식 | - | ||||||||

| 8. 합병상대회사 | 회사명 | (주)에이프로젠바이오로직스 (Aprogen Biologics Inc.) | |||||||

| 주요사업 | 바이오의약품 생산 및 개발 | ||||||||

| 회사와의 관계 | 계열회사 | ||||||||

| 최근 사업연도 재무내용(원) | 자산총계 | 383,540,102,258 | 자본금 | 76,166,666,500 | |||||

| 부채총계 | 389,975,477,849 | 매출액 | 20,106,892,784 | ||||||

| 자본총계 | -6,435,375,591 | 당기순이익 | -66,141,729,050 | ||||||

| - 외부감사 여부 | 기관명 | 대성삼경회계법인 | 감사의견 | 적정 | |||||

| - 기업인수목적회사 소멸합병의 경우 | |||||||||

| 대표이사 | - | 설립연월일 | - | ||||||

| 본점소재지 | - | 증권신고서 제출예정일 |

- | ||||||

| 9. 신설합병회사 | 회사명 | - | |||||||

| 설립시 재무내용(원) | 자산총계 | - | 부채총계 | - | |||||

| 자본총계 | - | 자본금 | - | ||||||

| - | 현재기준 | ||||||||

| 신설사업부문 최근 사업연도 매출액(원) | - | ||||||||

| 주요사업 | - | ||||||||

| 재상장신청 여부 | 해당사항없음 | ||||||||

| 10. 합병일정 | 합병계약일 | 2022년 10월 07일 | |||||||

| 주주확정기준일 | 2022년 10월 20일 | ||||||||

| 주주명부 폐쇄기간 |

시작일 | - | |||||||

| 종료일 | - | ||||||||

| 합병반대의사통지 접수기간 | 시작일 | 2022년 10월 28일 | |||||||

| 종료일 | 2022년 11월 14일 | ||||||||

| 주주총회예정일자 | 2022년 11월 15일 | ||||||||

| 주식매수청구권 행사기간 |

시작일 | 2022년 11월 15일 | |||||||

| 종료일 | 2022년 12월 05일 | ||||||||

| 구주권 제출기간 |

시작일 | - | |||||||

| 종료일 | - | ||||||||

| 매매거래 정지예정기간 | 시작일 | - | |||||||

| 종료일 | - | ||||||||

| 채권자이의 제출기간 | 시작일 | 2022년 11월 16일 | |||||||

| 종료일 | 2022년 12월 16일 | ||||||||

| 합병기일 | 2022년 12월 19일 | ||||||||

| 종료보고 총회일 | 2022년 12월 19일 | ||||||||

| 합병등기예정일자 | 2022년 12월 21일 | ||||||||

| 신주권교부예정일 | - | ||||||||

| 신주의 상장예정일 | 2023년 01월 05일 | ||||||||

| 11. 우회상장 해당 여부 | 아니오 | ||||||||

| 12. 타법인의 우회상장 요건 충족여부 | 아니오 | ||||||||

| 13. 주식매수청구권에 관한 사항 | 행사요건 | 상법 제522조의3 및 자본시장과 금융투자업에 관한 법률 제165조의5에 의거, 주주확정기준일 현재 주주명부에 등재된 주주가 합병에 관한 이사회 결의에 반대하여 주주총회 결의일 전일까지 당해 법인에 대하여 서면으로 그 결의에 반대하는 의사를 통지한 경우에는 주주총회 결의일부터 20일 이내 당해 법인에 주식의 종류와 수를 기재한 서면을 제출하여 소유 주식 전부 또는 일부에 대한 매수를 청구할 수 있습니다. 다만, 자본시장과 금융투자업에 관한 법률 제165조의5 제1항 및 동법 시행령 제176조의7 제2항에 따라 주식매수청구권은 본 합병에 대한 합병 당사회사의 이사회 결의 사실이 공시되기 이전에 주식을 취득하였음을 증명할 수 있거나, 이사회 결의 사실이 공시된 날의 다음영업일까지 (i) 해당 주식에 관한 매매계약의 체결, (ii) 해당 주식의 소비대차계약의 해지 또는 (iii) 해당 주식에 관한 법률행위가 있었던 경우 이를 증명할 수 있고, 주식매수청구권 행사일까지 해당 주식을 계속 보유한 경우에 한하여 부여되고, 동 기간 내에 매각 후 재취득한 주식에 대해서는 매수청구권이 상실되며, 또한 주식매수청구권을 행사한 이후에는 회사의 승낙이 없는 한 주식매수청구를 취소하거나 철회할 수 없습니다. 또한, 사전에 서면으로 본건 합병의 이사회 결의에 반대하는 의사를 통지한 주주가 주주총회에서 합병에 찬성한 경우에는 주식매수청구권을 행사할 수 없습니다. 합병 당사회사는 주식매수청구에 대하여 주식매수청구기간이 종료하는 날로부터 1개월 이내에 당해 주식을 매수하여야 합니다. |

|||||||

| 매수예정가격 | 538 | ||||||||

| 행사절차, 방법, 기간, 장소 | 가. 행사절차 상법 제522조의3 및 자본시장과 금융투자업에 관한 법률 제165조의5에 의거, 주주확정기준일 현재 회사의 주주명부에 등재된 주주(자본시장과 금융투자업에 관한 법률 제165조의5에 제1항에 의거, 주식매수청구권은 본 합병에 대한 합병 당사회사의 이사회 결의 사실이 공시되기 이전에 주식을 취득하였음을 증명할 수 있거나, 이사회 결의 사실이 공시된 날의 다음 영업일까지 (i) 해당 주식에 관한 매매계약의 체결, (ii) 해당 주식의 소비대차계약의 해지 또는 (iii) 해당 주식에 관한 법률행위가 있었던 경우 이를 증명할 수 있고, 주식매수청구권 행사일까지 계속 보유한 주주)는 주주총회 전일까지 회사에 대하여 서면으로 합병에 관한 이사회결의에 반대하는 의사를 통지하여야 합니다. 단, 주권을 증권회사(금융투자업자)에 위탁하고 있는 일반주주(기존 '실질주주')의 경우에는 당해 증권회사에 통지하여야 합니다. 이때, 반대의사 표시는 주주총회 3영업일 전까지 하여야 합니다. 증권회사에서는 일반주주(기존 '실질주주')의 반대의사 표시를 취합하여 주주총회일 2영업일 전)까지 예탁기관인 한국예탁결제원에 통보하며, 한국예탁결제원에서는 주주총회일 1영업일 전에 일반주주(기존 '실질주주')를 대신하여 당해 회사에 반대의사를 통지합니다. 나. 매수청구 방법 상법 제522조의3 및 자본시장과 금융투자업에 관한 법률 제165조의5에 의거 합병에 관한 이사회의 결의에 반대하는 주주는 주주총회 전에 회사에 대하여 서면으로 그 결의에 반대하는 의사를 통지한 경우 그 총회의 결의일부터 20일 이내에 주식의 종류와 수를 기재한 서면으로 회사에 대하여 자기가 소유하고 있는 주식의 일부 또는 전부의 매수를 청구할 수 있습니다. 단, 주권을 증권회사(금융투자업자)에 위탁하고 있는 일반주주(기존 '실질주주')의 경우에는 해당 증권회사에 위탁보유하고 있는 주식수에 대하여 주식매수청구권 행사신청서를 작성하여 당해 증권회사에 제출함으로써 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있습니다. 일반주주(기존 '실질주주')는 주식매수청구기간 종료일의 2영업일전까지 거래 증권회사에 주식 매수를 청구하면 예탁기관인 한국예탁결제원에서 이를 대신 신청합니다. 주식매수청구권을 행사한 이후에는 회사의 승낙이 없는 한 주식매수청구를 취소하거나 철회할 수 없습니다. 다. 매수청구 기간 - 합병반대의사표시 접수 : 2022.10.28 ~ 2022.11.14 - 주주총회예정일자 : 2022.11.15 - 주식매수청구권 행사기간 : 2022.11.15 ~ 2022.12.05 라. 접수 장소 경기도 성남시 중원구 둔촌대로545, 302호 (상대원동, 한라시그마밸리) ※ 단, 주권을 증권회사(금융투자업자)에 위탁하고 있는 일반주주(기존 '실질주주')의 경우에는 당해 증권회사에 통지하여야 합니다. |

||||||||

| 지급예정시기, 지급방법 | 가. 주식매수대금의 지급예정시기 2023년 01월 05일 나. 지급방법 주주의 신고 계좌로 이체(증권 회사에 위탁하고 있는 일반주주(기존 '실질주주')의 경우, 해당 거래 증권 회사의 본인 계좌로 이체) |

||||||||

| 주식매수청구권 제한 관련 내용 | 가. 합병계약 승인을 위한 주주총회에서 해당 안건이 부결되면 당사의 합병계약 효력이 발생하지 않고, 주식매수청구권도 소멸됩니다. 나. 주식매수청구권을 행사한 이후에는 회사의 승낙이 없는 한 주식매수청구를 취소하거나 철회할 수 없습니다. 다. 주식매수가격 및 매수청구권 행사에 관한 사항은 진행 과정에서 변경될 수 있으므로 유의하시기 바랍니다. |

||||||||

| 계약에 미치는 효력 | 합병에 따른 반대주주의 주식매수청구권의 행사로 인하여 에이프로젠제약(주)로 행사된 주식매수청구권 주식의 합계액이 금 100억원(₩10,000,000,000)을 초과하거나, (주)에이프로젠바이오로직스로 행사된 주식매수청구권 주식의 합계액이 금 100억원(₩10,000,000,000)을 초과할 경우, 에이프로젠제약(주) 또는 (주)에이프로젠바이오로직스 일방에 의하여 합병계약이 해제될 수 있습니다. | ||||||||

| 14. 이사회결의일(결정일) | 2022년 10월 04일 | ||||||||

| - 사외이사참석여부 | 참석(명) | 1 | |||||||

| 불참(명) | - | ||||||||

| - 감사(사외이사가 아닌 감사위원) 참석여부 | 참석 | ||||||||

| 15. 풋옵션 등 계약 체결여부 | 아니오 | ||||||||

| - 계약내용 | - | ||||||||

| 16. 증권신고서 제출대상 여부 | 아니오 | ||||||||

| - 제출을 면제받은 경우 그 사유 | 본 합병과 관련하여 신주 발행 대상이 50인 미만이며 합병신주 발행 후 지체없이 한국예탁결제원에 1년간 보호예수 예탁하여 해당증권을 인출하거나 매각하지 않기로 하는 내용의 예탁계약을 체결할 예정이므로 증권의 발행 및 공시 등에 관한 규정 제 2-2조 제2항 제1호에 의거하여 증권신고서 제출 면제 | ||||||||

17. 기타 투자판단에 참고할 사항

가. 합병법인 에이프로젠제약(주)의 합병 승인은 '상법 제522조 및 제434조'에 따라 주주총회 특별결의사항에 해당됩니다. 따라서 본 합병의 승인을 위한 임시주주총회에서 참석주주 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수의 승인을 얻지 못할 경우 합병이 무산될 수 있습니다.

나. 피합병법인 (주)에이프로젠바이오로직스의 주주는 (주)에이프로젠 1인(100%)으로 구성되어 있으므로 '상법 제527조의2'에 따른 간이합병으로 진행하며, 합병 승인에 대한 (주)에이프로젠의 동의가 있는 경우 주주총회의 승인 절차를 이사회의 승인으로 갈음할 수 있습니다.

다. 에이프로젠제약(주)가 (주)에이프로젠바이오로직스를 흡수합병함에 있어 피합병법인인 (주)에이프로젠바이오로직스의 주주에게 합병비율에 따른 합병신주의 교부와 단주 지급금 외 별도의 합병교부금 지급은 없습니다.

라. 신주배정시 발생하는 1주 미만의 단주에 대해서는 합병으로 인하여 발행ㆍ교부되는 에이프로젠제약(주)의 합병신주가 한국거래소에 상장되어 거래되는 초일의 종가를 기준으로 계산된 금액을 단주가 귀속될 주주에게 주권상장일 1개월 이내에 현금으로 지급할 예정입니다.

마. 상기 '8. 합병상대회사'인 (주)에이프로젠바이오로직스의 최근 사업연도 재무내용은 2021년 기준 별도재무제표입니다.

바. 상기 '10. 합병일정'은 제출일 현재 예상 일정으로, 관계법령상의 인허가 승인 및 관계기관과의 협의ㆍ승인 과정 등에 의해 변경될 수 있습니다.

사. 상기 '10. 합병일정'의 종료보고 총회는 '상법 526조 제3항' 규정에 의거하여 2022년 12월 19일 이사회 결의 공고 절차로 갈음합니다.

아. 피합병법인 (주)에이프로젠바이오로직스의 주주는 (주)에이프로젠 1인(100%)으로 구성되어 있으므로 '상법 제527조의2'에 따른 간이합병으로 진행하며, 합병 승인에 대한 (주)에이프로젠의 동의가 있는 경우 상기 '13. 주식매수청구권에 관한 사항'이 발생할 가능성이 없습니다.

※ 관련공시

-

【합병관련 주요사항 상세기재】

1. 합병의 개요

가. 합병에 관한 기본사항

(1) 합병의 상대방과 배경

1) 합병의 상대방

| 합병 후 존속회사 | 상호 | 에이프로젠제약(주) |

| 소재지 | 서울시 송파구 방이동 | |

| 대표이사 | 김정출 | |

| 주권상장여부 | 유가증권시장 상장 | |

| 합병 후 소멸회사 | 상호 | (주)에이프로젠바이오로직스 |

| 소재지 | 경기도 성님시 중원구 둔촌대로 545 | |

| 대표이사 | 이승호 | |

| 주권상장여부 | 주권비상장 |

2) 합병 배경

본 합병은 합병법인(존속회사) 에이프로젠제약(주)이 피합병법인(소멸회사)인 (주)에이프로젠바이오로직스를 흡수 합병하여 경영효율성을 증대하고, 사업 경쟁력을 강화함으로써 기술경쟁력을 강화하는 등 사업 시너지를 극대화하기 위한 것 입니다.

3) 우회상장 해당 여부

해당사항 없음

4) 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

본 보고서 제출일 현재 (주)에이프로젠바이오로직스의 최대주주는 (주)에이프로젠으로 100% 지분을 소유하고 있습니다. 금번 합병은 에이프로젠제약(주)이 (주)에이프로젠바이오로직스의 주주에게 합병신주를 발행하여 지급하는 방법으로 진행됩니다. 합병법인의 최대주주와 피합병법인의 최대주주가 동일법인으로 본 합병으로 인한 최대주주의 변경 또는 실질적인 경영권 변동은 없습니다.

5) 향후 회사구조개편에 관한 계획

본 보고서 제출일 현재 에이프로젠제약(주)는 현재 추진 중이거나 합병 완료 후 계획 중인 회사의 구조 개편에 관련한 확정된 사항이 없습니다.

나. 상대방 회사의 개요

(1) 회사의 개황

1) 회사의 법적ㆍ상업적 명칭

- 국문 : 주식회사 에이프로젠바이오로직스

- 영문 : Aprogen Biologics, Inc.

2) 설립일자

- 2014년 4월 21일 주식회사 에이비에이바이오로직스 설립

- 2017년 3월 23일 주식회사 에이프로젠바이오로직스로 사명 변경

3) 주요사업의 내용

주식회사 에이프로젠바이오로직스는 2014년 4월 21일 설립되어, 바이오 의약품 생산, 판매를 주요 사업으로 영위하고 있습니다.

4) 임직원 현황

- 임원 현황

| (기준일 : | 2022년 06월 30일 | ) | (단위 : 주) |

| 성명 | 성별 | 출생년월 | 직위 | 등기임원 여부 |

상근 여부 |

담당 업무 |

주요경력 | 소유주식수 | 최대주주와의 관계 |

재직기간 | 임기 만료일 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 의결권 있는 주식 |

의결권 없는 주식 |

|||||||||||

| 이승호 | 남 | 1973.02 | 대표이사 | 사내이사 | 상근 | 경영총괄 | 현) (주)에이프로젠 대표이사 전) 노무라금융투자 전) 모간스탠리 전) 보스턴 컨설팅 그룹 미국 스탠포드 대학교 통계학(석사) 연세대학교 경제학(학사) |

- | - | 임원 | 8개월 | 2024.10.18 |

| 김재섭 | 남 | 1963.01 | 사내이사 | 사내이사 | 상근 | 경영관리 | 서울대학교 미생물학과(박사) 전) 위스콘신대학교 연구조교수 전) 서울대 유전공학연구소 조교수 전) 한국과학기술원 생물과학과 부교수 전) (주)에이프로젠메디신 대표이사 현) (주)에이프로젠바이오로직스 사내이사 현) (주)에이프로젠헬스케어앤게임즈 사내이사 현) (주)지베이스 사내이사 |

- | - | 임원 | 8년 2개월 | 2023.03.25 |

| 김정출 | 남 | 1956.05 | 사내이사 | 사내이사 | 상근 | 경영관리 | 전) 국세청 조사관실 등 전) 청계제약(주) 대표이사 전) (주)에이프로젠메디신 사내이사 현) (주)에이프로젠바이오로직스 사내이사 현) 에이프로젠제약㈜ 대표이사 현) (주)에이프로젠헬스케어앤게임즈 대표이사 |

- | - | 임원 | 4년 3개월 | 2024.03.30 |

| 이상호 | 남 | 1956.10 | 상근감사 | 감사 | 상근 | 상근감사 |

국민대학교 영문학과 졸업 전) ㈜멀티원 현) 코아스트론대표이사 |

- | - | 임원 | 6년 8개월 | 2024.03.30 |

- 직원 현황

| (기준일 : | 2022년 06월 30일 | ) | (단위 : 천원) |

| 직원 | 소속 외 근로자 |

비고 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 사업부문 | 성별 | 직 원 수 | 평 균 근속연수 |

연간급여 총 액 |

1인평균 급여액 |

남 | 여 | 계 | |||||

| 기간의 정함이 없는 근로자 |

기간제 근로자 |

합 계 | |||||||||||

| 전체 | (단시간 근로자) |

전체 | (단시간 근로자) |

||||||||||

| 의약품생산 | 남 | 193 | - | 6 | - | 199 | 1년8개월 |

4,572,141 |

22,975 |

- | - | - | - |

| 의약품생산 |

여 | 168 | - | 10 | - | 178 | 1년6개월 |

3,371,029 |

18,938 |

- | |||

| 기타 | 남 | 11 | - | 1 | - | 12 | 1년5개월 |

237,753 |

19,812 |

- | |||

| 기타 | 여 | 6 | - | 1 | - | 7 | 1년7개월 |

102,687 |

14,669 |

- | |||

| 합 계 | 378 | - | 18 | - | 396 | 1년7개월 |

8,283,612 |

20,918 |

- | ||||

5) 주요주주 현황

| (기준일 : | 2022년 06월 30일 | ) | (단위 : 주, %) |

| 성 명 | 관 계 | 주식의 종류 |

소유주식수 및 지분율 | 비고 | |

|---|---|---|---|---|---|

| 주식수 | 지분율 | ||||

| (주)에이프로젠 | 최대주주 | 보통주 | 93,583,333 | 61.43 | - |

| (주)에이프로젠메디신 | 최대주주의 특수관계인 | 보통주 | 58,750,000 | 38.57 | - |

| 계 | 보통주 | 152,333,333 | 100 | - | |

| ※ 상기 (주)에이프로젠은 2022년 07월 18일 상기 (주)에이프로젠메디신에 흡수합병되어 소멸되었으며, 합병 후 (주)에이프로젠메디신은 (주)에이프로젠으로 상호를 변경하였습니다. 본 보고서 제출일 현재 합병 후 존속회사인 (주)에이프로젠(합병 전 (주)에이프로젠메디신)이 (주)에이프로젠바이오로직스의 지분을 100% 보유하고 있습니다. |

(2) 최근 3년간 요약재무정보 및 외부감사 여부

1) 요약재무정보

| (단위 : 원) |

| 구 분 |

제 8(전) 기 |

제 7(전전) 기 |

제 6(전전전) 기 |

|---|---|---|---|

| 1. 요약 재무상태표 |

(2021.12.31 현재) |

(2020.12.31 현재) |

(2019.12.31 현재) |

| [유동자산] |

83,833,480,754 |

60,202,927,646 |

34,112,044,716 |

| 현금및현금성자산 |

5,745,083,591 |

2,250,956,377 |

9,906,382,629 |

| 매출채권및기타유동채권 |

53,471,665,602 |

42,947,594,888 |

5,826,407,686 |

| 기타유동자산 |

1,030,474,762 |

454,454,951 |

218,778,668 |

| 재고자산 |

23,173,346,399 |

14,549,921,430 |

18,160,475,733 |

| [비유동자산] |

299,706,621,504 |

288,019,370,441 |

226,851,487,797 |

| 관계기업 투자주식 |

- |

- |

19,207,228,252 |

| 유형자산 |

296,416,383,492 |

287,127,183,891 |

206,459,554,084 |

| 무형자산 |

2,323,196,762 |

372,926,550 |

307,065,711 |

| 기타비유동자산 |

967,041,250 |

519,260,000 |

877,639,750 |

| 자산총계 |

383,540,102,258 |

348,222,298,087 |

260,963,532,513 |

| [유동부채] |

367,041,351,800 |

264,211,615,161 |

184,157,661,148 |

| [비유동부채] |

22,934,126,049 |

24,228,010,580 |

1,018,900,280 |

| 부채총계 |

389,975,477,849 |

288,439,625,741 |

185,176,561,428 |

| 자본금 |

76,166,666,500 |

76,166,666,500 |

59,500,000,000 |

| 자본잉여금 |

95,615,309,901 |

95,615,309,901 |

75,937,413,907 |

| 기타포괄손익누계액 |

3,610,847,925 |

3,610,847,925 |

1,538,952,999 |

| 이익잉여금(결손금) |

(181,828,199,917) |

(115,610,151,980) |

(61,189,395,821) |

| 자본총계 |

(6,435,375,591) |

59,782,672,346 |

75,786,971,085 |

| 부채와 자본총계 |

383,540,102,258 |

348,222,298,087 |

260,963,532,513 |

| 2. 요약 포괄손익계산서 |

(2021.1.1~2021.12.31) |

(2020.1.1~2020.12.31) |

(2019.1.1~2019.12.31) |

| 매출액 |

20,106,892,784 |

14,525,349,631 |

10,848,742,668 |

| 영업이익(손실) |

(55,697,257,935) |

(34,656,723,274) |

(25,032,036,053) |

| 당기순이익(손실) |

(66,141,729,050) |

(54,362,572,664) |

(39,907,296,139) |

| 기본주당순이익(손실) |

(434) |

(426) |

(335) |

| 희석주당순이익(손실) |

(434) |

(426) |

(335) |

2) 최근 3사업연도 외부감사현황 및 감사의견

| 사업연도 | 감사인 | 감사의견 | 비고 |

|---|---|---|---|

| 제9기(당기) | 대성삼경회계법인 | - | - |

| 제8기(전기) | 대성삼경회계법인 | 적정 | - |

| 제7기(전전기) | 대성삼경회계법인 | 적정 | - |

| 제6기(전전전기) | 대성삼경회계법인 | 적정 | - |

다. 합병의 형태

(1) 합병 방법

에이프로젠제약(주)이 (주)에이프로젠바이오로직스를 흡수합병하여 (주)에이프로젠바이오로직스는 소멸하고 에이프로젠제약(주)은 존속하며, 합병기일에 에이프로젠제약(주)의 상호를 (주)에이프로젠바이오로직스로 변경할 예정입니다.

| 구분 | 피합병법인(소멸회사) | 합병법인(존속회사) | 합병 후 |

|---|---|---|---|

| 상호 | (주)에이프로젠바이오로직스 | 에이프로젠제약(주) | (주)에이프로젠바이오로직스 (합병전 에이프로젠제약(주)) |

| 주권상장여부 | 주권비상장 | 유가증권시장 주권상장 | 유가증권시장 주권상장 |

에이프로젠제약(주)은 본건 합병을 함에 있어 합병신주를 발행하여 합병신주 배정 기준일 현재 (주)에이프로젠바이오로직스 주주명부에 등재되어 있는 주주들에게 합병비율에 따라 합병신주를 교부할 예정입니다.

(2) 소규모합병 또는 간이합병 여부

합병법인 에이프로젠제약(주)는 '상법 제527조의2와 제527조의3'의 규정이 정하는 바에 따른 간이합병과 소규모합병에 해당하지 않으며, 피합병법인 (주)에이프로젠바이오로직스는 '상법 제527조의2'에서 규정하는 간이합병에 해당합니다.

(3) 합병 후 존속하는 회사의 상장계획

합병 후 존속하는 회사인 에이프로젠제약(주) 본 보고서 제출일 현재 한국거래소 유가증권시장 주권상장법인이며, 합병 후에도 유가증권시장 상장법인으로서의 지위를 유지합니다.

(4) 합병의 방법상 특기할 만한 사항

합병법인 에이프로젠제약(주)의 합병 승인은 '상법 제522조 및 제434조'에 따라 주주총회 특별결의사항에 해당됩니다. 따라서 본 합병의 승인을 위한 임시주주총회에서 참석주주 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수의 승인을 얻지 못할 경우 합병이 무산될 수 있습니다.

피합병법인 (주)에이프로젠바이오로직스의 주주는 (주)에이프로젠 1인(100%)으로 구성되어 있으므로 '상법 제527조의2'에 따른 간이합병으로 진행하며, 합병 승인에 대한 (주)에이프로젠의 동의가 있는 경우 주주총회의 승인 절차를 이사회의 승인으로 갈음할 수 있습니다.

합병의 선행 조건인 각 회사의 합병 승인 및 주주총회의 승인, 관련법령상의 인ㆍ 허가 또는 승인 결과, 계약의 해제조건에 따라 합병이 무산될 위험이 존재합니다.

라. 진행경과 및 일정

(1) 진행경과

| 구분 | 일자 | 내 용 |

|---|---|---|

| 1 | 2022년 10월 04일 | 이사회 결의 |

| 2 | 2022년 10월 04일 | 주요사항보고서(회사합병결정) 제출 |

| 3 | 2022년 10월 04일 | 주주확정 기준일 공고 |

(2) 주요일정

| 구 분 | 에이프로젠제약(주) (합병법인) |

(주)에이프로젠바이오로직스 (피합병법인) |

|

|---|---|---|---|

| 합병 이사회결의일 | 2022.10.04 | 2022.10.04 | |

| 합병 계약체결일 | 2022.10.07 | 2022.10.07 | |

| 주주명부 폐쇄 및 기준일 공고 | 2022.10.04 | 2022.10.04 |

|

| 주주확정기준일 | 2022.10.20 | 2022.10.19 |

|

| 주주명부폐쇄기간 | 시작일 | - | 2022.10.20 |

| 종료일 | - | 2022.10.24 |

|

| 주주총회 소집공고 및 통지일 | 2022.10.28 | - | |

| 합병 반대의사 통지 접수기간 | 시작일 | 2022.10.28 | 2022.10.20 |

| 종료일 | 2022.11.14 | 2022.11.03 |

|

| 합병계약 승인을 위한 이사회 결의일 | - | 2022.11.03 |

|

| 합병계약 승인을 위한 주주총회일 | 2022.11.15 | - | |

| 주식매수청구권 행사기간 | 시작일 | 2022.11.15 | - |

| 종료일 | 2022.12.05 | - | |

| 구주권 제출기간 | 시작일 | - | 2022.11.16 |

| 종료일 | - | 2022.12.16 | |

| 채권자 이의제출기간 | 시작일 | 2022.11.16 | 2022.11.16 |

| 종료일 | 2022.12.16 | 2022.12.16 | |

| 합병기일 | 2022.12.19 | 2022.12.19 | |

| 합병종료보고 주주총회 갈음 이사회결의일 | 2022.12.19 | - | |

| 합병종료보고 공고일 | 2022.12.19 | - | |

| 합병등기 예정일(해산등기 예정일) | 2022.12.21 | 2022.12.21 | |

| 신주상장 예정일 | 2023.01.05 | - | |

(3) 증권신고서 제출 여부

| 증권신고서 제출대상 여부 | 미해당 |

| 제출을 면제받은 경우 그 사유 | 본 합병과 관련하여 신주 발행 대상이 50인 미만이며 합병신주 발행 후 지체없이 한국예탁결제원에 1년간 보호예수 예탁하여 해당증권을 인출하거나 매각하지 않기로 하는 내용의 예탁계약을 체결할 예정이므로 증권의 발행 및 공시 등에 관한 규정 제 2-2조 제2항 제1호에 의거하여 증권신고서 제출 면제 |

마. 합병 등의 성사 조건

(1) 합병계약서 상의 계약 해제 조건(계약체결 예정 문안)

|

제14조 【선행조건】 각 당사회사가 본 계약에 따라 본건 합병을 이행할 의무는 합병기일까지 다음 각호의 조건이 충족될 것을 조건으로 한다. ① 각 당사회사의 주주총회에서 본 계약과 본건 합병이 적법하게 승인되었을 것 ② 본건 합병과 관련하여 합병기일 전에 확보할 것이 요구되는 모든 정부승인이 확보 되었을 것 ③ 본 계약의 상대방 당사회사가 행한 진술 및 보증이 본 계약 체결일 및 합병기일 현재 중요한 점에서 진실하고 정확할 것 ④ 본 계약의 상대방 당사회사가 본 계약상 확약 및 의무사항을 중요한 점에서 모두 이행하고 준수하였을 것 ⑤ 본 계약 체결 이후 합병기일까지 각 당사회사의 재산 및 영업상태에 중대한 부정적인 변경이 발생하지 아니하였을 것 ⑥ 본 계약 체결일 이후 본 계약의 이행을 지체시키거나 불법화하는 법령 또는 정부기관의 명령이 발하여지거나 시행되지 아니하였을 것

제15조 【해제】 ① 각 당사회사는 합병기일 전에는 언제라도 상대방 당사회사와의 서면합의에 의하여 본 계약을 해제할 수 있다. ② 당사회사 일방의 자산, 부채, 경영상태에 중대한 변화가 발생하거나 예측을 할 수 없었던 중대한 하자, 부실 기타 합병과 관련된 중대한 사정변경이 있는 경우 당사회사들은 합의에 의해 본 계약의 조건을 조정하거나 본 계약을 해제할 수 있다. ③ “갑”과 “을”의 각 주주총회에서 본건 합병을 승인한 이후 각 당사회사의 반대주주의 주식매수청구로 인하여 (i) “갑”이 매수하여야 할 주식수에 해당하는 금액이 금 100억원을 초과하거나 (ii) “을”이 매수하여야 할 주식수에 해당하는 금액이 금 100억원을 초과하는 경우, “갑” 또는 “을”은 이사회 결의를 통하여 본건 합병의 진행 여부를 결정하고, 본건 합병의 진행을 중지하기로 한 경우 다른 당사회사에 대한 서면 통지로써 본 계약을 해제할 수 있다. ④ 본 계약이 제1항 내지 제3항의 규정에 따라 해제되는 경우, 각 당사회사 및 그 주주, 임직원, 대리인 기타 대표자는 본 계약상 또는 본 계약에 따른 거래와 관련하여 어떠한 책임도 부담하지 아니한다. ⑤ 당사회사 일방(“위반당사회사”)의 본 계약상 진술 및 보증이 정확하지 않거나 사실과 일치하지 아니하고, 그로 인하여 중대한 부정적 영향이 발생하였거나 중대한 부정적 영향의 발생이 합리적으로 예상되는 경우, 또는 위반당사회사가 본 계약상 확약 기타 의무를 중대하게 위반하고 상대방 당사회사(“비위반당사회사”)로부터 시정을 요구하는 서면 통지를 수령한 날로부터 7일 이내에 위반 사항이 시정되지 아니하는 경우(단, 위 7일간의 시정요구통지는 위반사실의 시정이 가능한 경우에 한함.) 비위반당사회사는 위반당사회사에 대한 서면 통지로써 본 계약을 해제할 수 있다. ⑥ 각 당사회사는 본건 합병과 관련하여 필요한 정부승인 중 당사회사의 영업이나 본건 합병에 중대한 영향을 미치는 정부승인이 확정적으로 거부된 경우 또는 제14조의 선행조건이 충족될 수 없는 것으로 확정된 경우 상대방 당사회사에 대한 서면 통지로써 본 계약을 해제할 수 있다. ⑦ 본 계약이 해제되는 경우 본 계약에 달리 규정된 경우를 제외하고는 “갑”과 “을”은 더 이상 본 계약에 따른 권리를 가지거나 의무를 부담하지 아니한다. ⑧ 본 계약의 해제에도 불구하고 그 성격상 존속이 예정되어 있는 조항(제15조, 제19조, 제20조 포함) 또는 권리의무는 계속하여 그 효력을 유지한다.

제16조 【계약의 효력】 ① 본 계약은 체결과 동시에 그 효력이 발생한다. ② “갑” 또는 “을”이 제5조의 주주총회에서 본 계약의 승인을 얻지 못한 경우 본 계약은 자동적으로 효력을 상실한다. 이 경우 각 당사회사 및 그 주주, 임직원, 대리인 기타 대표자는 본 계약상 또는 본 계약에 따른 거래와 관련하여 어떠한 책임도 부담하지 아니한다. ③ 제15조 제3항에 의해, 합병법인 “갑” 또는 피합병법인 “을”이 계약을 해제시 본 계약은 자동적으로 효력을 상실한다.

제17조 【변경, 개정, 보충 및 수정】 ① 본 계약 체결일부터 합병기일에 이르기까지 천재지변 기타의 사유에 의하여 “갑” 또는 “을”의 재산이나 경영상태에 중대한 변동이 발생하거나 사실상 또는 법률상의 장애, 관계 당국의 요구 등으로 인해 합병의 실행이 제한되거나 금지되는 경우 또는 합병절차 진행상 부득이한 사유가 발생한 때에는 당사회사들은 합의에 의하여 본 계약에서 정하는 합병조건을 변경할 수 있다. 이러한 변경은 당사회사들의 이사회 결의에 의하되, 이사회가 특정인에게 명시적으로 합병조건 변경 권한을 위임한 때에는 해당 권한을 위임받은 자가 위임 범위 내에서 해당 당사회사를 대리하여 본 계약의 변경 계약을 체결할 수 있다. ② 본 계약은 당사회사들이 적법하게 체결한 서면에 의하여만 변경, 개정, 보충 또는 수정될 수 있다. |

(2) 합병에 관한 주주총회 결의 요건

합병법인 에이프로젠제약(주)의 합병 승인은 '상법 제522조 및 제434조'에 따라 주주총회 특별결의사항에 해당됩니다. 따라서 본 합병의 승인을 위한 임시주주총회에서 참석주주 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수의 승인을 얻지 못할 경우 합병이 무산될 수 있습니다.

피합병법인 (주)에이프로젠바이오로직스의 주주는 (주)에이프로젠 1인(100%)으로 구성되어 있으므로 '상법 제527조의2'에 따른 간이합병으로 진행하며, 합병 승인에 대한 (주)에이프로젠의 동의가 있는 경우 주주총회의 승인 절차는 이사회의 승인으로 갈음할 수 있습니다.

(3) 관련법령상의 규제 또는 특칙

합병계약은 체결과 동시에 효력을 발생하는 것으로 하되, 본 합병과 관련하여 필요한정부 기관의 승인ㆍ인가ㆍ신고 중 합병 당사회사들의 영업에 중대한 영향을 미치는 승인ㆍ인가ㆍ신고가 확정적으로 거부된 경우에는 본 합병계약은 해제될 수 있습니다.

바. 합병가액 및 그 산출근거

(1) 합병 가액

이정회계법인은 주권상장법인인 에이프로젠제약 주식회사 (이하 "에이프로젠제약" 또는 "합병법인")과 주권비상장법인인 주식회사 에이프로젠바이오로직스(이하 "에이프로젠바이오로직스" 또는 "피합병법인")가 합병을 함에 있어에이프로젠제약 과 에이프로젠바이오로직스(이하 "합병 당사회사") 간 합병비율의 적정성에 대해 검토하였습니다. 합병법인 및 피합병법인의 합병가액과 이에 따른 합병비율은 다음과 같습니다.

| (단위: 원) |

| 구분 | 에이프로젠제약 (합병법인) |

에이프로젠바이오로직스 (피합병법인) |

|---|---|---|

| 가. 기준시가 | 494 | 해당사항 없음 |

| 나. 본질가치(주2) | 해당사항 없음 | 607 |

| A. 자산가치 | 1,043 | - |

| B. 수익가치 | 해당사항 없음 | 1,011 |

| 다. 상대가치(주3) | 해당사항 없음 | 해당사항 없음 |

| 라. 합병가액/1주(주1) | 494 | 607 |

| 마. 합병비율 | 1 | 1.2287449 |

| (Source: 이정회계법인 Analysis) (주1) 주권상장법인의 합병가액은 자본시장과금융투자업에관한법률 시행령 제176조의5 제1항 제2호 가목에 따라, 원칙적으로 기준시가를 적용하되 기준시가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있도록 되어 있습니다. 합병회사인 에이프로젠제약의 경우 다수의 시장참여자들에 의해 주식시장에서 거래되어 형성된 시가를 기초로 산정된 기준주가가 기업의 실질가치를 적절하게 반영하고 있다고 판단됨에 따라 본 평가에서는 기준시가를 합병가액으로 선정하였습니다. (주2) 증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조에 따라 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액으로 산정하였습니다. (주3) 주권비상장법인인 피합병법인의 유사회사 선정기준을 충족시키는 유사한 주권상장법인이 3사 미만이므로 상대가치를 산정하지 아니하였습니다. |

사. 외부평가

Ⅰ. 합병의 방법 및 요령

본 합병은 주권상장법인인 에이프로젠제약㈜이 주권비상장법인인 ㈜에이프로젠바이오로직스를 흡수합병하는 방식입니다. 이에 따라 에이프로젠제약㈜은 존속하고 ㈜에이프로젠바이오로직스는 소멸되어 해산합니다.

본 건 합병의 합병가액 평가는 자본시장과 금융투자업에 관한 법률 시행령 제176조의5, 증권의 발행 및 공시 등에 관한 규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조의 규정에 의거하여, 합병법인은 기준시가를, 피합병법인은 본질가치(자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액)를 합병가액으로 하여 산정된 합병비율로 피합병법인 주주에게 합병법인 주식을 교부할 예정입니다.

Ⅱ. 합병비율에 대한 평가

1. 합병당사회사 개요

본 합병 당사회사인 에이프로젠제약㈜와 ㈜에이프로젠바이오로직스의 개요는 다음과 같습니다.

| 구 분 | 에이프로젠제약㈜ (합병법인) |

㈜에이프로젠바이오로직스 (피합병법인) |

|

|---|---|---|---|

| 합병후 존속 여부 | 존속 | 소멸 | |

| 대표이사 | 김정출 | 이승호 | |

| 주소 | 본사 | 서울특별시 송파구 오금로 19길 6, 301호 (방이동, 강호빌딩) | 경기도 성남시 중원구 둔촌대로 545, 비1층 (상대원동, 한라시그마밸리) |

| 연락처 | 031-8022-0514 | 031-625-4045 | |

| 설립연월일 | 1960년 12월 03일 | 2014년 04월 24일 | |

| 납입자본금(주1) |

199,288백만원 |

76,167백만원 | |

| 자산총액(주2) | 495,499백만원 | 383,540백만원 | |

| 결산기 | 12월 | 12월 | |

| 종업원수(주3) | 116명 | 327명 | |

| 주권상장일 | 1984년 09월 13일 | N/A | |

| 발행주식의 종류 및 수(주1) | 보통주 398,575,882주 | 보통주152,333,333주 | |

| 액면가액(주1) | 500원 | 500원 | |

| (Source: 회사제시자료, 감사보고서 및 사업보고서) (주1) 평가의견서 제출일 현재 기준입니다. (주2) 2021년 12월 31일 현재 감사받은 별도재무상태표상 자산총액입니다. (주3) 종업원수는 2021년 12월 31일 현재 기준입니다. |

2. 평가개요

2.1. 평가의 목적

합병 당사회사는 에이프로젠제약㈜와 ㈜에이프로젠바이오로직스의 합병을 실시함에 있어 2022년 10월 4일 이사회 결의를 거쳐 금융위원회에 주요사항보고서를 제출할 계획인 바, 동 주요사항보고서상 합병가액의 산정에 대하여 본 평가인은 아래의 관련 규정을 적용하여 에이프로젠제약㈜와 ㈜에이프로젠바이오로직스의 1주당 합병가액을 산정하였으며, 이를 기초로 합병비율의 적정성을 검토하였습니다.

<관련 규정>

- 「자본시장과 금융투자업에 관한 법률」 제165조의4와 동법 시행령 제176조의5

- 「증권의 발행 및 공시 등에 관한 규정」 제5-13조 및 동규정 시행세칙 제4조 내지 제8조

2.2. 외부평가기관의 독립성

외부평가기관인 이정회계법인은 합병법인 및 피합병법인과「자본시장과 금융투자업에 관한 법률」제165조의4 및 동법 시행령 제176조의5와「증권의 발행 및 공시 등에 관한 규정」제5-14조에 의한 특수관계에 있지 아니합니다. 또한「공인회계사법」제21조 및 제33조의 규정에 의한 평가 및 직무 제한을 받지 아니합니다.

3. 평가방법

합병가액은 「자본시장과 금융투자업에 관한 법률」제165조의4 및 동법 시행령 제176조의5, 「증권의 발행 및 공시 등에 관한 규정」제5-13조 및 동규정 시행세칙 제4조 내지 제8조에 따라 다음과 같이 분석하였습니다.

3.1. 기준시가 분석방법

유가증권시장 주권상장법인인 합병법인의 기준시가는 「자본시장과 금융투자업에 관한 법률 시행령」제176조의5에 따라 합병을 위한 이사회 결의일과 합병계약을 체결한 날 중 앞서는 날의 전일을 기산일로 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 산정하였습니다.

3.2. 본질가치 분석방법

주권비상장법인인 피합병법인의 본질가치는「증권의 발행 및 공시 등에 관한 규정 시행세칙」제4조 내지 제6조에 따라 자산가치와 수익가치를 각각 1과 1.5로 하여 가중산술평균한 가액으로 산정하였습니다.

3.2.1. 분석기준일

본질가치 산정을 위한 분석기준일은 「증권의 발행 및 공시 등에 관한 규정 시행세칙」 제8조에 따라 주요사항보고서를 제출하는 날의 5영업일 전일인 2022년 9월 26일입니다.

3.2.2. 자산가치 분석방법

자산가치는「증권의 발행 및 공시 등에 관한 규정 시행세칙」제5조에 따라 분석기준일 현재의 발행주식 1주당 순자산가액으로 하였으며, 순자산가액은 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말(2021년말)의 별도재무상태표상 자본총계에서 다음의 금액을 가감하여 산정하였습니다.

가) 분석기준일 현재 실질가치가 없는 무형자산 및 회수가능성이 없는 채권을 차감

나) 분석기준일 현재 투자주식중 취득원가로 측정하는 시장성 없는 주식의 순자산가액이 재무상태표에 계상된 금액과 차이나는 경우에는 순자산가액과의 차이를 가감(단, 손상이 발생한 경우에는 순자산가액과의 차이를 가산할 수 없음)

다) 분석기준일 현재 투자주식중 시장성 있는 주식의 종가가 재무상태표에 계상된 금액과 차이나는 경우에는 종가와의 차이를 가감

라) 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 잔액이 회계처리기준에 따라 계상하여야 할 금액보다 적을 때에는 그 차감액을 차감

마) 최근 사업연도말 이후부터 분석기준일 현재까지 손상차손이 발생한 자산의 경우 동 손상차손을 차감

바) 최근 사업연도말 현재 자기주식은 가산

사) 최근 사업연도말 현재 비지배지분을 차감(단, 최근사업연도말의 연결재무상태표를 사용하는 경우에 한함)

아) 최근 사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환사채의 전환권 행사 및 신주인수권부사채의 신주인수권 행사에 의하여 증가한 자본금을 가산하고, 유상감자에 의하여 감소한 자본금 등을 차감

자) 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금등 자본잉여금 및 재평가잉여금을 가산

차) 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 배당금지급, 전기오류수정손실 등을 차감하고 전기오류수정이익을 가산

카) 기타 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액을 가감

3.2.3. 수익가치 분석방법

수익가치 분석방법은 미래의 현금흐름에 대한 기준 또는 할인의 대상에 따라 현금흐름할인모형, 배당할인모형 등 다양한 평가방법이 있으며, 「증권의 발행 및 공시 등에 관한 규정 시행세칙」제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 방법을 적용하여 합리적으로 산정하도록 되어 있습니다.

본 평가인은 수익가치를 현금흐름할인법으로 산정하였습니다. 현금은 기업의 모든 활동을 경제적으로 환산시켜 주는 지표이며, 기업이 창출하는 현금흐름은 기업의 모든 기대수익과 위험을 반영한 결과물입니다. 따라서 현금흐름할인법은 일반적으로 회사의 기업가치를 가장 합리적으로 반영한다고 인정되므로, 본 평가시에 수익가치 산정방법으로 채택하였습니다. 배당할인모형을 적용하기 위해서는 일관성 있는 배당실적이 존재하여야 합리적인 추정이 가능하나 피합병법인의 향후 배당에 대한 합리적인 추정이 어려우며, 이익할인법은 추정기간이 2사업연도로 성장성이 낮고 매년이익 수준이 비슷한 기업에 적합한 분석방법이기 때문에 피합병법인의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재하여 실질적인 가치를 측정하는 데 적합하지 않을 수 있습니다. 따라서, 본 평가에서는 피합병법인에 가장 합리적일 것으로 판단되는 현금흐름할인모형을 수익가치 산정방법으로 채택하였습니다.

한편, 「증권의 발행 및 공시 등에 관한 규정 시행세칙」제6조에 따른 수익가치 분석방법의 주요 내용은 다음과 같습니다.

(1) 현금흐름할인법

현금흐름할인법은 평가대상회사로부터 기대되는 미래 현금유입액을 측정한 후 할인율을 적용하여 현재가치를 산정하는 방법입니다. 현금흐름은 다양하게 정의될 수 있으며, 일반적으로 주주에게 귀속되는 잉여현금흐름, 기업 전체에 귀속되는 잉여현금흐름 등을 사용합니다.

기업잉여현금흐름할인법은 일정기간 동안 기업의 현금흐름을 추정하여 추정기간의 기업잉여현금흐름과 추정기간 이후의 기업잉여현금흐름을 가중평균자본비용(WACC; Weighted Average Cost of Capital)으로 할인한 현재가치의 합으로 영업가치를 산정한 후 비영업용 자산을 가산하여 기업가치를 산출합니다. 그리고 산출된 기업가치에서 이자부부채만큼 차감함으로써 최종적으로 자기자본가치를 산정합니다.

(2) 배당할인법

향후 예상되는 배당금을 현재가치로 할인하는 모형으로 투자자의 입장에서 투자는 피투자기업의 미래수익 또는 미래현금흐름이 투자자에게 지급되는 배당을 통해서 실현된다는 가정에서 출발합니다. 따라서 투자자 입장에서의 기업가치는 향후에 기대되는 피투자기업으로부터의 배당금을 적정한 할인율로 할인한 현재가치가 될 것이라는 논리입니다. 그러나, 배당할인법에 의한 가치평가는 평가대상회사의 배당정책이 자의적인 의사결정사항으로 장기간의 미래배당금을 추정하는데 어려움이 있어 회사의 적정가치를 반영하기 어렵다고 판단됩니다.

(3) 이익할인법

이익할인법은 회계상 이익을 적정한 할인율로 할인하여 자기자본가치를 산정하는 방법으로, 개정 전「증권의 발행 및 공시 등에 관한 규정」및「상속세 및 증여세법」등에서 사용되고 있습니다. 2012년 12월 개정 전「증권의 발행 및 공시 등에 관한 규정」에 의할 경우 수익가치는 향후 2사업연도(주요사항보고서를 제출하는 날이 속하는 사업연도와 그 다음 사업연도)의 주당 추정이익에 자본환원율을 적용하여 주당 수익가치를 산정하도록 되어 있습니다. 자본환원율은 평가대상회사의 가중평균차입이자율의 1.5배와「상속세 및 증여세법 시행령」에 따라 고시되는 이율(10%) 중 높은 이율을 적용하도록 하였습니다. 이러한 수익가치 산정방법은 현금흐름할인법에 비해 계산이 간단하고 이해하기 쉬우나, 향후 2개년의 추정손익이 영원히 계속됨을 전제하고 있으며, 평가대상회사의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재한다는 단점이 있습니다.

3.3. 상대가치 분석방법

「자본시장과 금융투자업에 관한 법률 시행령」제176조의5에 의하면 본질가치에 따른 가격으로 합병비율을 산정하는 경우에는 금융위원회가 정하여 고시하는 방법에 따라산정한 유사한 업종을 영위하는 법인의 가치(이하 "상대가치")를 비교하여 공시하여야 합니다.

「증권의 발행 및 공시 등에 관한 규정 시행세칙」제7조에 따르면, 상대가치는 평가대상회사와 한국거래소 업종분류에 따른 소분류 업종이 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 법인(이하 "유사회사")의 주가를 기준으로 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액과 분석기준일 이전 1년 이내에 유상증자를 하거나 전환사채 또는 신주인수권부사채를 발행한 사실이 있는 경우 그 거래가액을 가중산술평균한 가액을 100분의 10 이내로 할인 또는 할증한 가액(이하 "유상증자 등으로 인한 주당 최근 거래가액")을 산술평균한 가액으로 산정하도록 하고 있습니다.

다만, 분석기준일 이전 1년 이내에 유상증자 등을 한 사실이 없는 경우 혹은 분석기준일 이전 1년 이내에 유상증자 등을 하였더라도 유상증자 등으로 인한 주당 최근 거래가액이 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액보다 큰 경우에는 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액을 상대가치로 적용하도록 하고 있습니다. 한편, 유사회사가 3사 미만인 경우에는 유사회사별 비교가치를 산출하지 아니합니다.

유사회사별 비교가치는 다음 산식에 따라 산정합니다.

| 유사회사별 비교가치 = 유사회사의 주가 × [(평가대상회사의 주당법인세비용차감전계속사업이익 ÷ 유사회사의 주당법인세비용차감전계속사업이익) + (평가대상회사의 주당순자산 ÷ 유사회사의 주당순자산)] ÷ 2 |

유사회사의 주가는 당해 기업의 보통주를 기준으로 분석기준일의 전일부터 소급하여1개월간의 종가를 산술평균하여 산정하되, 그 산정가액이 분석기준일의 전일 종가를상회하는 경우에는 분석기준일의 전일 종가로 합니다. 만약 계산기간 내에 배당락 또는 권리락이 있을 때에는 그 이후의 가액을 기준으로 계산합니다.

유사회사는 「증권의 발행 및 공시 등에 관한 규정 시행세칙」제7조 제5항에 따라 다음의 요건을 구비하는 법인을 대상으로 합니다.

| 요건 1. 주당법인세비용차감전계속사업이익이 액면가의 10% 이상일 것 요건 2. 주당순자산이 액면가액 이상일 것 요건 3. 상장일이 속하는 사업연도의 결산을 종료하였을 것 요건 4. 최근 사업연도의 재무제표에 대한 외부감사인의 감사의견이 "적정" 또는 "한정"일 것 |

Ⅲ. 합병비율의 평가 결과

1. 합병비율 평가 요약

합병법인 및 피합병법인의 합병가액과 이에 따른 합병비율은 다음과 같습니다.

| (단위: 원) |

| 구 분 | 합병법인 | 피합병법인 |

|---|---|---|

| 에이프로젠제약㈜ | ㈜에이프로젠바이오로직스 | |

| 가. 기준시가 | 494 | 해당사항 없음 |

| 나. 본질가치[(Ax1+Bx1.5)÷2.5](주2) | 해당사항 없음 | 607 |

| - A. 자산가치 | 1,043 | - |

| - B. 수익가치 | 해당사항 없음 | 1,011 |

| 다. 상대가치(주3) | 해당사항 없음 | 해당사항 없음 |

| 라. 1주당 합병가액(주1) | 494 | 607 |

| 마. 합병비율 | 1 | 1.2287449 |

| (Source: 이정회계법인 Analysis) (주1) 「자본시장과 금융투자업에 관한 법률 시행령」 제176조의5에 의하여 주권상장법인인 합병법인의 주당 합병가액은 기준시가로 평가하였습니다. (주2) 증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조에 따라 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액으로 산정하였습니다. (주3) 주권비상장법인인 피합병법인의 유사회사 선정기준을 충족시키는 유사한 주권상장법인이3사 미만이므로 상대가치를 산정하지 아니하였습니다. |

2. 합병법인의 합병가액 산정

주권상장법인의 합병가액은 「자본시장과 금융투자업에 관한 법률 시행령」제176조의5 제1항 제2호 가목에 따라, 주권상장법인인 에이프로젠제약㈜의 합병가액은 기준시가를 합병가액으로 산정하였습니다.

| (단위: 원) |

| 구 분 | 금 액 |

|---|---|

| 기준시가 | 494 |

| 자산가치 | 1,043 |

| 합병가액 | 494 |

| (Source: 한국거래소 및 이정회계법인 Analysis) |

2.1. 합병법인의 기준시가 산정

합병법인의 기준시가는 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제1항 제1호에 따라 합병을 위한 이사회 결의일(2022년 10월 4일)과 합병계약을 체결한날(2022년 10월 7일 예정) 중 앞서는 날의 전일(2022년 10월 3일)을 기산일로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 산정하였으며, 기준시가 산정내역은 다음과 같습니다.

| (단위: 원) |

| 구 분 | 기 간 | 금 액 |

|---|---|---|

| A. 최근 1개월 가중산술평균종가 | 2022년 9월 4일 ~ 2022년 10월 3일 | 526 |

| B. 최근 1주일 가중산술평균종가 | 2022년 9월 27일 ~ 2022년 10월 3일 | 476 |

| C. 최근일 종가 | 2022년 09월 30일 | 481 |

| D. 산술평균 주가([A+B+C]÷3) | 494 | |

|

E. 기준주가에 할인율을 반영한 평가가액 (E=D) |

494 | |

|

(Source: 한국거래소 및 이정회계법인 Analysis) |

한편, 상기 기준시가 산정을 위해 2022년 10월 3일을 기산일로 하여 소급한 1개월 주가 및 거래량 현황과 1개월 및 1주일의 가중산술평균종가는 다음과 같습니다.

| (단위: 원, 주) |

| 일자 | 종가 | 거래량 | 종가 X 거래량 |

|---|---|---|---|

| 2022/09/30 | 481 | 576,123 | 277,115,163 |

| 2022/09/29 | 475 | 673,106 | 319,725,350 |

| 2022/09/28 | 467 | 998,387 | 466,246,729 |

| 2022/09/27 | 489 | 578,293 | 282,785,277 |

| 2022/09/26 | 495 | 713,561 | 353,212,695 |

| 2022/09/23 | 523 | 391,373 | 204,688,079 |

| 2022/09/22 | 533 | 682,191 | 363,607,803 |

| 2022/09/21 | 541 | 340,470 | 184,194,270 |

| 2022/09/20 | 545 | 302,296 | 164,751,320 |

| 2022/09/19 | 535 | 465,947 | 249,281,645 |

| 2022/09/16 | 550 | 373,346 | 205,340,300 |

| 2022/09/15 | 561 | 348,002 | 195,229,122 |

| 2022/09/14 | 571 | 378,324 | 216,023,004 |

| 2022/09/13 | 576 | 275,252 | 158,545,152 |

| 2022/09/08 | 563 | 684,754 | 385,516,502 |

| 2022/09/07 | 581 | 418,465 | 243,128,165 |

| 2022/09/06 | 606 | 353,748 | 214,371,288 |

| 2022/09/05 | 596 | 200,339 | 119,402,044 |

| 1개월 가중산술평균종가 | 526 | ||

| 1주일 가중산술평균종가 | 476 | ||

| (Source: 한국거래소 및 이정회계법인 Analysis) |

2.2. 합병법인의 자산가치 산정

합병법인의 1주당 자산가치는「증권의 발행 및 공시 등에 관한 규정 시행세칙」제5조에 의거하여, 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말(2021년말) 현재의 별도재무상태표상의 자본총계에서 일부 조정항목을 가감하여 산정된 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다.

| (단위: 원, 주) |

| 구 분 | 금 액 |

|---|---|

| 가. 최근 사업연도말 별도재무상태표상 자본총계(주1) | 485,179,129,593 |

| 나. 조정항목(A-B) | (69,400,534,873) |

| A. 가산항목 | 1,193,122,806 |

| (1) 분석기준일 현재 투자주식 중 취득원가로 측정하는 시장성 없는 주식의 순자산가액이 재무상태표에 계상된 금액보다 높은 경우 차이 금액. 단, 손상이 발생한 경우는 제외(주4) | 1,151,794,079 |

| (2) 분석기준일 현재 투자주식 중 시장성 있는 주식의 종가가 재무상태표에 계상된 금액보다 높은 경우 차이 금액 | - |

| (3) 최근사업연도말 현재 자기주식(주2) | 41,271,227 |

| (4) 분석기준일까지 유상증자 등에 의하여 증가한 자본금 | |

| (5) 분석기준일까지 전환권(또는 신주인수권) 행사 등에 의하여 증가한 자본금(주3) | 57,500 |

| (6) 분석기준일까지 자본잉여금 및 재평가잉여금 증가액 | |

| (7) 분석기준일까지 발생한 전기오류수정이익 | |

| (8) 분석기준일까지 이익잉여금의 증감을 수반하지 아니한 중요한 순자산 증가액 | - |

| B. 차감항목 | (70,593,657,679) |

| (1) 분석기준일 현재 실질가치 없는 무형자산 | - |

| (2) 분석기준일 현재 회수가능성 없는 채권 | - |

| (3) 분석기준일 현재 투자주식 중 취득원가로 측정하는 시장성 없는 주식의 순자산가액이 재무상태표에 계상된 금액보다 낮은 경우 차이 금액 | |

| (4) 분석기준일 현재 투자주식 중 시장성 있는 주식의 종가가 재무상태표에 계상된 금액보다 낮은 경우 차이 금액(주5) | (70,592,489,314) |

| (5) 분석기준일 현재 퇴직급여충당부채 과소설정액 | - |

| (6) 분석기준일까지 발생한 자산의 손상차손 | - |

| (7) 최근 사업연도말 현재 비지배지분을 차감. 단, 최근 사업연도말의 연결재무상태표를 사용하는 경우에 한함 | - |

| (8) 분석기준일까지 유상감자에 의하여 감소한 자본금 | - |

| (9) 분석기준일까지 자본잉여금 및 재평가잉여금 감소액(주6) | (1,168,365) |

| (10) 분석기준일까지 이익잉여금의 증감을 수반하지 아니한 중요한 순자산 감소액 | - |

| 다. 조정된 순자산가액(가+나) | 415,778,594,720 |

| 라. 발행주식총수(주7) | 398,575,882 |

| 마. 1주당 순자산가치(다÷라) | 1,043 |

|

(Source: 회사제시자료, 감사보고서 및 이정회계법인 Analysis)

(Source: 회사제시자료, 감사보고서 및 이정회계법인 Analysis)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3. 피합병법인의 합병가액 산정

피합병법인의 합병가액은「자본시장과 금융투자업에 관한 법률 시행령」제176조의5에 의하여 자산가치와 수익가치를 각각 1과1.5의 비율로 가중산술평균한 가액(이하"본질가치")으로 산정하였으며, 상대가치는 비교목적으로 분석하였으나 3개 이상의 유사회사가 존재하지 아니하여 가치를 산정하지 아니하였습니다.

3.1. ㈜에이프로젠바이오로직스의 합병가액 산정

| (단위: 원) |

| 구 분 | 금 액 |

|---|---|

| 가. 본질가치[(Ax1+Bx1.5)÷2.5] | 607 |

| A. 자산가치 | - |

| B. 수익가치 | 1,011 |

| 나. 상대가치 | 해당사항 없음 |

| 다. 합병가액(=가) | 607 |

피합병법인의 합병가액 산정을 위하여 금융감독원 "외부평가업무 가이드라인" 문단 30의 내용에 따라 다음과 같이 피합병법인의 최근 주식거래 현황 등을 고려하였습니다. 금융감독원 "외부평가업무 가이드라인" 문단 30에 의하면 평가자는 대상자산의 최근 2년간 거래가격, 과거평가실적 등이 존재하고 입수가능한 경우 이를 고려하여 최종가치 산출에 반영여부를 검토하여야 하며, 시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래 당사자간에 성립된다고 인정되는 적정가격과 평가방법으로 구한 가치가 차이가 나는 경우 반드시 가치 조정 여부를 고려하여야 하며, 가치조정을 하지 않는 경우 가치조정을 하지 않는 사유를 문서화하고 평가의견서에 기재하여야 합니다.

(1) 최근 2년간의 유상증자 현황

| 구 분 | 발행일자 | 발행주식총수(주) | 주당 발행가액(원) |

|---|---|---|---|

| 신주인수권행사 (2회차) | 2020-09-29 | 33,333,333 | 1,500 |

| (Source: 회사제시자료) |

(2) 최근 2년간 주식양수도 현황

| 거래일자 | 양수자 | 양도자 | 거래주식수(주) | 주당 거래가액(원) |

|---|---|---|---|---|

| 해당사항 없음 | ||||

(3) 최근 2년간의 장외주식 거래 현황

| 구 분 | 인터넷 주소 | 1주당 가격(원)(주1) |

|---|---|---|

| 38커뮤니케이션 | http://www.38.co.kr | 해당사항 없음 |

| 피스탁 | http://www.pstock.co.kr | 해당사항 없음 |

| (Source: 상기 인터넷 사이트) |

(4) 검토의견

피합병법인의 최근 2년간 신주인수권 행사로 인한 유상증자 거래가 존재하며, 최근 2년간 주식양수도 현황은 없습니다. 또한, 피합병법인의 주식을 인터넷 장외시장인 38커뮤니케이션 및 피스탁에서 거래 여부 및 시세 등을 확인한 결과 피합병법인의 주식이 거래되고 있지 않습니다. 추가적으로 금융감독원 "외부평가업무 가이드라인" 문단30의 내용에 따른 "시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래당사자간에 성립한다고 인정되는 적정가격"이라고 판단할 수 있는 충분하고 합리적인 근거를 확인하지 못하였습니다. 이에 따라 본 평가에서 산정한 피합병법인의 합병가액에 대한 추가적인 가치 조정은 반영하지 아니하였습니다.

3.2. ㈜에이프로젠바이오로직스의 자산가치 산정

㈜에이프로젠바이오로직스의 1주당 자산가치는「증권의 발행 및 공시 등에 관한 규정 시행세칙」제5조에 의거하여, 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말 현재감사받은 별도재무상태표의 자본총계에서 일부 조정항목을 가감하여 산정한 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다.

| (단위: 원, 주) |

| 구 분 | 금 액 |

|---|---|

| 가. 최근 사업연도말 별도재무상태표상 자본총계(주1) | (6,435,375,591) |

| 나. 조정항목(A-B) | (1,000) |

| A. 가산항목 | - |

| (1)분석기준일 현재 투자주식 중 취득원가로 측정하는 시장성 없는 주식의 순자산가액이 재무상태표에 계상된 금액보다 높은 경우 차이 금액. 단, 손상이 발생한 경우는 제외 | - |

| (2) 분석기준일 현재 투자주식 중 시장성 있는 주식의 종가가 재무상태표에 계상된 금액보다 높은 경우 차이 금액 | - |

| (3) 최근사업연도말 현재 자기주식 | - |

| (4) 분석기준일까지 유상증자 등에 의하여 증가한 자본금 | - |

| (5) 분석기준일까지 전환권(또는 신주인수권) 행사 등에 의하여 증가한 자본금 | - |

| (6) 분석기준일까지 자본잉여금 및 재평가잉여금 증가액 | - |

| (7) 분석기준일까지 발생한 전기오류수정이익 | - |

| (8) 분석기준일까지 이익잉여금의 증감을 수반하지 아니한 중요한 순자산 증가액 | - |

| B. 차감항목 | (1,000) |

| (1) 분석기준일 현재 실질가치 없는 무형자산(주2) | (1,000) |

| (2) 분석기준일 현재 회수가능성 없는 채권 | - |

| (3) 분석기준일 현재 투자주식 중 취득원가로 측정하는 시장성 없는 주식의 순자산가액이 재무상태표에 계상된 금액보다 낮은 경우 차이 금액 | - |

| (4) 분석기준일 현재 투자주식 중 시장성 있는 주식의 종가가 재무상태표에 계상된 금액보다 낮은 경우 차이 금액 | - |

| (5) 분석기준일 현재 퇴직급여충당부채 과소설정액 | - |

| (6) 분석기준일까지 발생한 자산의 손상차손 | - |

| (7) 최근 사업연도말 현재 비지배지분을 차감. 단, 최근 사업연도말의 연결재무상태표를 사용하는 경우에 한함 | - |

| (8) 분석기준일까지 유상감자에 의하여 감소한 자본금 | - |

| (9) 분석기준일까지 배당금 지급, 전기오류수정손실 등 | - |

| (10) 분석기준일까지 이익잉여금의 증감을 수반하지 아니한 중요한 순자산 감소액 | - |

| 다. 조정된 순자산가액(가+나) | (6,435,376,591) |

| 라. 발행주식총수(주3) | 152,333,333 |

| 마. 1주당 순자산가치(다÷라) (주4) | - |

|

(Source: 회사제시자료, 감사보고서 및 이정회계법인 Analysis)

|

3.3. ㈜에이프로젠바이오로직스의 수익가치 산정

㈜에이프로젠바이오로직스의 1주당 수익가치는 「증권의 발행 및 공시 등에 관한 규정 시행세칙」제6조에 따라 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형 중에서 현금흐름할인모형을 적용하여 산정하였습니다. ㈜에이프로젠바이오로직스의1주당 수익가치 산정내역은 다음과 같으며, 상세내역은 본 의견서 "IV. 피합병법인의 수익가치 산정"에 기술되어 있습니다.

| (단위: 백만원) |

| 내 역 | 금 액 |

|---|---|

| 가. 영업현금흐름의 가치 | 480,038 |

| 나. 비영업용 자산의 가치 | 44,342 |

| 다. 기업가치(가+나+다) | 524,380 |

| 라. 부채가치 | 370,398 |

| 마. 주식가치(다-라) | 153,982 |

| 바. 발행주식수(주) | 152,333,333 |

| 사. 1주당 수익가치(원)(마÷바) | 1,011 |

|

(Source: 이정회계법인 Analysis) |

3.4. ㈜에이프로젠바이오로직스의 상대가치 산정

「자본시장과 금융투자업에 관한 법률 시행령」제176조의5에 의하면 주권상장법인과 주권비상장법인 간의 합병인 경우, 비상장법인의 합병가액 산정 시 주권상장법인 중 유사회사를 선정하여 유사회사의 주가를 기준으로 한 상대가치를 비교하여 공시하도록하고 있는 바, 상대가치 산정 검토 결과는 다음과 같습니다.

(1) 유사회사 선정요건

「증권의 발행 및 공시 등에 관한 규정 시행세칙」제7조에 따르면, 상대가치를 산출하기위해서는 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 같은 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 법인 중 다음 각 호의 요건을 구비하는 3사 이상의 주권상장법인으로 하여야 합니다.

| 요건 1. 주당법인세비용차감전계속사업이익이 액면가액의 10% 이상일 것 요건 2. 주당순자산이 액면가액 이상일 것 요건 3. 상장일이 속하는 사업연도의 결산을 종료하였을 것 요건 4. 최근사업연도의 재무제표에 대한 감사인의 감사의견이 "적정" 또는 "한정"일 것 |

따라서, 본 분할합병비율 및 합병비율의 평가 시 상대가치 산정은 증권의 발행 및 공시 등에 관한 규정 시행세칙 제7조의 한국거래소 업종분류에 따른 소분류 업종이 피합병법인과 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 법인 중 상기 요건 1부터 요건 4를 충족하는 유사회사의 존재 여부를 검토하였습니다.

(2) 유사회사 검토결과

피합병법인인 ㈜에이프로젠바이오로직스는 한국거래소 업종분류에 따라 소분류 업종 분류상 "자연과학 및 공학 연구개발업"과 "기초 의약물질 및 생물학적 제제 제조업"을 영위하고 있습니다. 분석기준일 현재 "자연과학 및 공학 연구개발업"을 영위하는 유가증권 및 코스닥상장법인(이하 "주권상장법인")은 총 61개사, "기초 의약물질 및 생물학적 제제제조업"을 영위하는 주권상장법인은 총 41개사로 모두 102개사 입니다.

1) 제품 또는 용역의 종류가 유사한 주권상장법인 검토

분석기준일 현재 ㈜에이프로젠바이오로직스와 유사한 소분류 업종 분류인 "자연과학및 공학 연구개발업"과 "기초 의약물질 및 생물학적 제제 제조업"을 영위하는 주권상장법인 102개사의 주요 매출 부문 및 용역의 종류에 대한 유사기업 해당여부 검토결과 주요 영업의 종류가 ㈜에이프로젠바이오로직스와 유사하다고 판단되는 주권상장법인은 총 6개사입니다. 상세내역은 "Ⅳ.2.4.6. 가중평균자본비용의 산정내역"을 참고하시기 바랍니다.

2) 증권의 발행 및 공시에 관한 규정 시행세칙 제7조 제5항

주요 매출 부문 및 용역의 종류가 ㈜에이프로젠바이오로직스와 유사기업에 해당하는주권상장법인 6개사 중 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산, 상장일이 속하는 사업연도의 결산 종료여부 및 최근사업연도재무제표에 대한 감사인의 의견이 적정 또는 한정인 주권상장법인은 5개사입니다.

| (단위 : 원) |

| 상대가치 요건 1: 증권의발행및공시에관한규정시행세칙 제7조 제5항 | ||||||||||

| 회사명 | 액면가액 | 요건1 | 요건2 | 요건3 | 요건4 | 유사회사 여부 |

||||

| 주당법인세 차감전 계속사업이익 |

충족여부 (주1) |

주당 순자산 |

충족여부 (주2) |

상장일 | 충족여부 (주3) |

감사의견 | 충족여부 (주4) |

|||

| 삼성바이오로직스 | 2,500 | 8,483 | 충족 | 75,434 | 충족 | 2016-11-10 | 충족 | 적정 | 충족 | 해당 |

| 애니젠 | 500 | (302) | 불충족 | 3,499 | 충족 | 2016-12-07 | 충족 | 적정 | 충족 | 미해당 |

| 바이넥스 | 500 | 784 | 충족 | 5,859 | 충족 | 2001-08-07 | 충족 | 적정 | 충족 | 해당 |

| 휴젤 | 500 | 7,313 | 충족 | 68,140 | 충족 | 2015-12-24 | 충족 | 적정 | 충족 | 해당 |

| 메디톡스 | 500 | 20,319 | 충족 | 63,929 | 충족 | 2009-01-16 | 충족 | 적정 | 충족 | 해당 |

| 인트론바이오테크놀로지 | 500 | 314 | 충족 | 3,005 | 충족 | 2011-01-26 | 충족 | 적정 | 충족 | 해당 |

| (Source: 한국거래소 및 전자공시시스템) |

| (주1) 주당법인세차감전계속사업이익이 액면가액의 10%이상 |

| (주2) 주당순자산이 액면가액이상 |

| (주3) 상장일이 속하는 사업연도의 결산종료 |

| (주4) 최근 사업연도 재무제표에 대한 감사인의 감사의견이 "적정" 또는 "한정" |

3) 증권의 발행 및 공시에 관한 규정 시행세칙 제7조 제1항 제1호

「증권의 발행 및 공시 등에 관한 규정 시행세칙」제7조 제5항의 요건을 충족하는 주권상장법인 5개사 중 최근사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 주권상장법인은 없습니다.

| (단위 : 원) |

| 상대가치 요건 2 : 증권의 발행 및 공시에 관한 규정 시행세칙 제7조 제1항 제1호 | |||||||

| 회사명 | 주당법인세비용차감전계속사업이익 | 주당순자산 | 유사회사여부 | ||||

| 비교회사 | 피합병법인 | 충족여부 | 비교회사 | 피합병법인 | 충족여부 | ||

| 삼성바이오로직스 | 8,483 | (434) (범위: (304) ~(564)) |

불충족 | 75,434 | (42) (범위 : (29) ~ (55)) |

불충족 | 미해당 |

| 바이넥스 | 784 | 불충족 | 5,859 | 불충족 | 미해당 | ||

| 휴젤 | 7,313 | 불충족 | 68,140 | 불충족 | 미해당 | ||

| 메디톡스 | 20,319 | 불충족 | 63,929 | 불충족 | 미해당 | ||

| 인트론바이오 | 314 | 불충족 | 3,005 | 불충족 | 미해당 | ||

| (Source: 한국거래소 및 전자공시시스템) |

IV. 피합병법인의 수익가치 산정

1. 회사에 대한 이해

1.1. 산업에 대한 이해

1.1.1. 의약산업의 특성

바이오의약품은 사람이나 다른 생물체에서 유래된 단백질, 유전자, 세포 등을 원료 또는 재료로 하여 만들어진 의약품입니다. 바이오의약품은 생물유래 물질이며, 합성의약품처럼 체내에서 발생되는 대사산물이 없어 독성이 낮고, 질환의 발병기 전에 선택적으로 작용하여 난치성 및 만성 질환의 치료효과가 높습니다. Small molecule에 기반한 합성의약품에 비하여 상대적으로 많은 시간과 자금이 소요되며, 이는 바이오의약품 분야가 상대적으로 진입 장벽이 높다고 할 수 있습니다.

바이오의약품 시장은 바이오신약과 바이오시밀러로 구분되며, 바이오시밀러는 특허가 만료된 오리지날 바이오의약품과 유사한 효능을 지닌 복제 단백질의약품을 말합니다. 일반의약품은 화학합성 제제로 저분자 화합물이라, 동일한 성분을 화학적으로 합성하는 것이 가능하며, 이를 복제한 약품은 복제약(Generic)이라고 부릅니다. 이에반해, 바이오 의약품은 화학적으로 합성한 것이 아니라 동물세포나 효모, 대장균 등을 이용해 제조해야 하는데, 완전히 동일하게 복제한 제품을 만들 수 없고 유사한 제품만을 만들 수 있기 때문에, 똑같이 만들 수 없어 '시밀러'라고 부릅니다. 바이오시밀러의 경우 바이오신약과 비교하였을 때 비슷한 효능을 가지고 있으나, 가격이 상대적으로 경제적이기 때문에 효용가치가 있는 의약품으로 인식됩니다.

|

구 분 |

제네릭 |

바이오시밀러 |

바이오신약 |

|---|---|---|---|

|

생산공정 |

|||

|

프로세스 |

기존 공정 이용 |

높은 비용을 요구하는특별한 생산 시설 필요 |

높은 비용을 요구하는특별한 생산 시설 필요 |

|

민감도 |

환경변화에 민감하지 않음 |

생산환경변화에 매우 민감 |

생산환경변화에 매우 민감 |

|

재현성 |

쉬움 |

어려움 |

어려움 |

|

임상실험 |

|||

|

임상범위 |

일부 범위: 임상 1까지 |

임상 1 및 3(2상 생략) |

임상 1에서 3까지 |

|

개발기간 |

3~4년 |

6~10년 |

6~15년 |

|

개발비용 |

5백만 달러 |

100~200백만 달러 |

350~800백만 달러 |

|

피험자 참가 |

20~100명 |

100~500명 |

1,000명 이상 |

| (Source : Frost&Sullivan, 신영증권 리서치센터) |

1.1.2. 바이오의약품 CMO 시장

가. 사업의 개요

바이오 CMO(Contract Manufacturing Organization) 사업은 자체 생산역량이 부족하거나, 의약품 R&D 및 마케팅에 사업역량을 집중하기 위해 생산을 전략적으로 아웃소싱하는 글로벌 제약사들을 고객으로 하는 바이오의약품 위탁생산 사업입니다. 바이오의약품은 연평균 9%의 높은 성장률을 보이며 전체 제약시장 성장을 견인할 것으로 전망되며, 이 같은 빠른 성장과 함께 제약사들의 CMO활용이 확대되는 추세에 있습니다.

CMO 사업의 영위를 위해서는 의약품 제조 과정에 필수적인 품질관리 역량을 기반으로 하여, 제조원가 경쟁력, 적시 생산·공급의 스피드 경쟁력, 안정적 수주역량이 필수적입니다.

평가대상회사가 생산하는 분야인 항체의약품은 상업용 플랜트 건설에 대규모 투자가필요하고, 플랜트 설계·건설·밸리데이션 등 사업화 준비에 최소 3년 이상이 소요되는 업의 특징이 있습니다. 또한, 항체의약품은 동물세포를 이용하는 세포배양, 정제, 충전 등 생산 전 과정에서 GMP(Good Manufacturing Practice)에 부합하는 높은 수준의 품질관리 역량이 필수적으로 요구됩니다. 그리고 제약사가 CMO를 통해 상업용 바이오의약품을 생산하기 위해서는 생산기술 이전, 시험생산, 각국의약품규제기관 GMP 등 2년 이상의 준비기간이 소요됩니다. 이에 제약사와의 CMO 계약은 통상 5∼10년의 장기계약이 주를 이루고 있습니다.

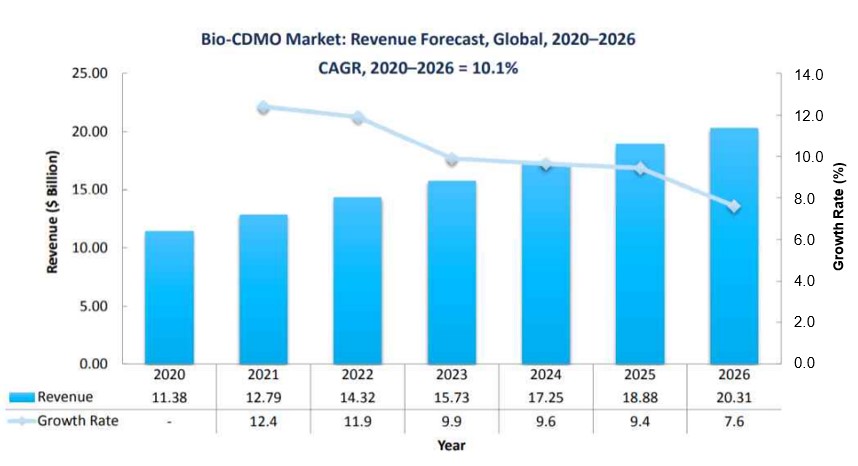

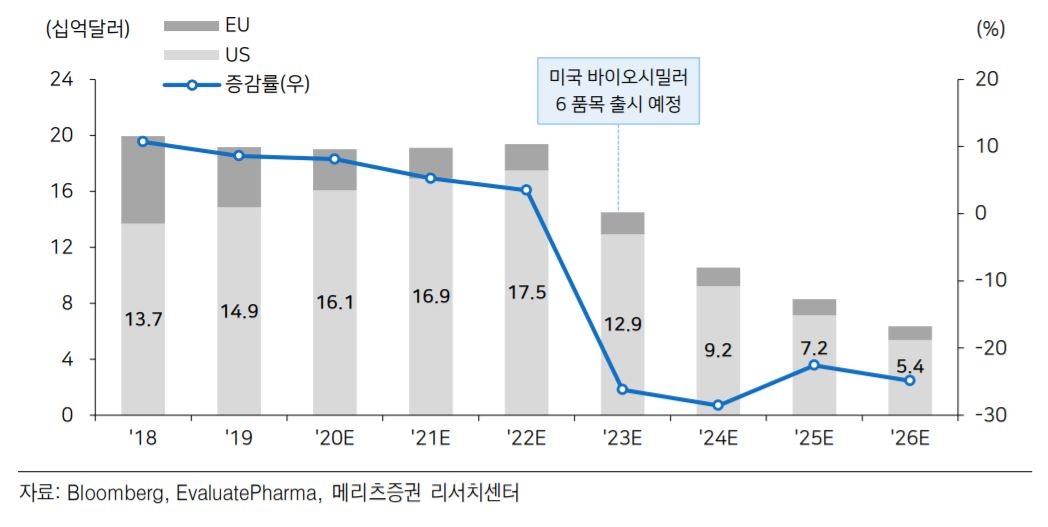

나. CMO(Contract Manufacturing Organization) 및 CDMO 시장 규모 및 전망

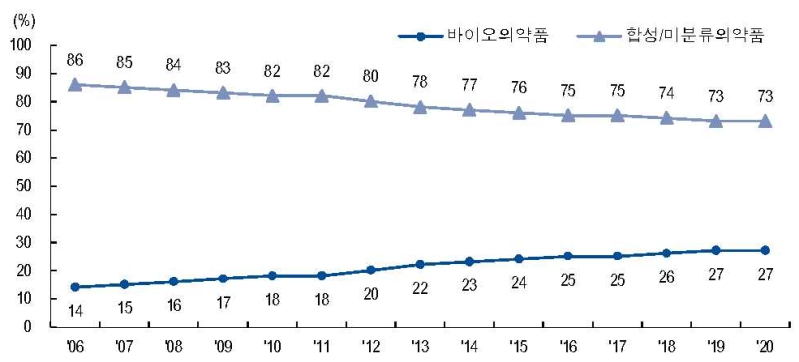

오리지널 약품의 제조비용은 총 매출액의 16% ~ 20%에 이르며, 그에 따라 제약기업의 연간 제조비용은 1,500억 달러(171조원) ~ 1,900억 달러(217조원)로 추정됩니다. GBI research에 따르면, 글로벌 CMO 시장(2011년)은 전체 제약시장에 약 3% 내외 수준인 288억 달러(33조원)이나 제약기업들이 운영비용 절감, 시설투자 비용 부담 등의 이유로 out-sourcing 비율을 늘리고 있는 추세이며, 바이오의약품 및 제네릭시장의 성장 등의 시장상황에 힘입어 2022년에 1,087억 달러(연평균 8.4% 성장률)로 예상됩니다. 전체 CMO 시장에서 바이오의약품 위탁생산의 비중은 약 11% 수준이나 항암제, 자가면역질환 치료제 등의 혁신적인 바이오의약품 개발 및 바이오시밀러 시장 확대로 바이오의약품 위탁생산의 수요는 더욱 커질 것으로 기대됩니다.

|

|

|

글로벌 바이오의약품 CDMO시장 전망 |

| (Source : Frost & Sullivan, Global Biologics Contract Development and Manufacturing Organizations Growth Opportunities. 2021.06) |

글로벌 바이오의약품 CDMO 시장은 2020년 미화 113.8억 달러에서 2026년 미화 203.1억 달러로 연평균 10.1%의 성장이 예상되고 있습니다. 특별히 단기적으로는 COVID-19 사태의 여파로 인해 백신 관련 제조 및 전반적인 바이오의약품 시장 확대, 신약 개발, 항암 치료제 CDMO 시장의 급성장이 예상되고 있습니다.

특히나 국내에서는 미국, 독일 등 의료산업 선진국보다 상대적으로 생산, 임상시험 등의 비용 부담이 덜한 반면, 중국, 인도 등 경쟁국보다 탄탄한 기술력과 충분한 자본과 인프라를 보유하고 있어 바이오의약품의 아웃소싱 기회가 증가하고 있으며, 바이오산업의 새로운 성장동력으로 떠오르고 있습니다.

1.2. 피합병법인에 대한 이해

피합병법인은 2014년 4월 24일 설립되어 바이오의약품 생산 및 판매를 주요사업으로 영위하며, 경기도 성남시 중원구 둔촌대로 545, 비1층(상대원동, 한라시그마밸리)에 본점을 두고 있습니다.

1.2.1. 주주 현황

2021년 12월말 현재 ㈜에이프로젠바이오로직스의 주주 현황은 다음과 같습니다.

| 주주명 | 소유주식수(주) | 지분율 |

|---|---|---|

| (주)에이프로젠(*) | 93,583,333 | 61.43% |

| (주)에이프로젠메디신(*) | 58,750,000 | 38.57% |

| 합 계 | 152,333,333 | 100.00% |

(*) 분석기준일 현재 ㈜에이프로젠(코스피 상장사, 前 ㈜에이프로젠메디신)이 ㈜에이프로젠(비상장사)을 2022년 7월 15일을 합병기일로 흡수합병함에 따라 ㈜에이프로젠이 100%의 지분율을 보유하고 있습니다.

1.2.2. 연혁

| 일 자 | 내 용 |

|---|---|

|

2014년 04월 |

오송 바이오의약품 제2공장 건설을 위한 ㈜에이비에이바이오로직스 설립 |

|

2016년 7월부터 |

지상 4층·지하 1층, 연면적 약 4만5900만㎡(1만4000평) 규모의 오송공장 설비 및 시설 구축 시작 |

|

2018년 04월 |

오송공장 Suite1,2 완공 |

|

2020년 02월 |

오송공장 Suite 3,4 완공 |

| 2020년 12월 | 오송공장 KGMP(식품의약품안전처) 승인 cGMP(미국식품의약국) 승인 준비중 |

1.2.3. 주요 사업 현황

(1) 회사 개요

|

구 분 |

내 용 |

|---|---|

|

회사명 |

주식회사 에이프로젠바이오로직스 |

|

설립연월일 |

2014년 4월 24일 |

|

대표이사 |

이승호 |

|

소재지 |

(본점) 경기도 성남시 중원구 둔촌대로 545, 비1층(상대원동, 한라 시그마밸리) (공장) 충북 청주시 흥덕구 오송읍 오송생명5로 5 |

|

자본금 |

76,167 백만원(평가기준일 기준) |

|

인원현황 |

327명(2021년 12월말 기준) |

(Source: 회사제시자료, 감사보고서)

통상 대다수 바이오 기업들은 임상 및 마케팅에 대한 대규모 자금 소요 및 대규모 Capex 자금 부담으로 바이오의약품 관련 R&D를 담당하는 기업, 글로벌 임상 및 마케팅을 담당하는 기업(주로 글로벌 제약사가 담당), 제조 및 생산을 담당하는 기업으로 역할이 분산되어 있습니다.

이중 ㈜에이프로젠바이오로직스는 제조 및 생산을 담당하고 있습니다.

㈜에이프로젠바이오로직스는 충북 청주시 오송생명과학국가산업단지에 2018년 4월 약 1,600억원을 투자하여 GS071 및 AP063 생산 가능한 Suite1과 Suite2를 생산시시설로 확보하였고, 약 1300억원을 투자하여 2020년 2월에 AP056 및 AP096 전용생산을 목적으로 Suite3과 Suite4에 대한 증설을 완료하였습니다.

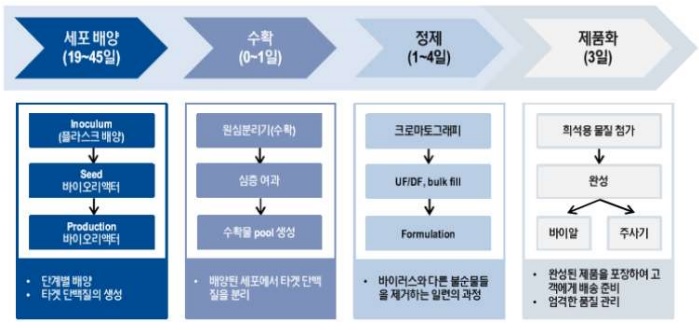

(2) 바이오시밀러 생산 설비

바이오의약품 제조공정은 크게 세포를 배양하는 Upstream 과 Upstream 에서 생산된 세포를 정제하는 Downstream 그리고 제품화하는 fill&finish 3 가지로 나누어지며, 1batch 를 생산하는데 보통 25~55 일이 소요되며, 중간에 어떠한 공정 기술이 접목되느냐에 따라 생산성이 달라집니다.

|

|

회사개요-생산설비 |

(Source: NH투자증권리서치본부)

(주)에이프로젠바이오로직스는 바이오시밀러 CMO 업체로 향후 (주)에이프로젠이 임상 성공 후 생산 판매할 예정인 바이오시밀러를 외주 생산할 예정입니다. 회사의 경우, 상기 세포 배양 공정에서 전통적인 배양 방식과 다르게 연속배양 방식(Perfusion)으로 배양하는 기술을 보유하고 있으며, 이에 따라 상대적으로 적은 규모의 생산설비에서 많은 세포주를 생산할 수 있습니다. 회사의 분석에 따르면, 전통적인 배양 방식은 15,000L 규모의 배양기에서 2~3 주간 생산할 수 있는 단백질을 연속배양 방식(Perfusion)으로는 2,500L 배양기에서 동일한 양을 추출할 수 있습니다. 따라서 연속배양 방식(Perfusion)으로 투자비용을 최소화함에 따라 생산 경쟁력을 보유하고 있습니다.

(3) 주요 파이프라인 및 가치산정 파이프라인 선정기준

㈜에이프로젠바이오로직스는 ㈜에이프로젠과 바이오시밀러의 CMO 방식의 위탁 생산 계약을 체결하여 납품할 예정입니다. 따라서, ㈜에이프로젠바이오로직스의 매출은 ㈜에이프로젠의 바이오시밀러 생산 계획과 연동되므로, 아래와 같이 ㈜에이프로젠의 파이프라인별 매출전망을 살펴볼 필요가 있습니다.

- ㈜에이프로젠의 파이프라인 진행사항

① 개요

㈜에이프로젠은 생명공학기술 및 동물세포 대량배양기술(Mammalian cell culture

technology)을 기반으로 자가면역질환 치료제, 항암제 등 단백질 치료제(Therapeuti-c proteins) 중심의 바이오의약품 즉, 항체 바이오시밀러와 바이오 신약을 연구개발하고 생산 및 판매하고 있습니다.

바이오시밀러는 레미케이드, 허셉틴, 리툭산, 휴미라, 아바스틴 등 5종을 중점적으로개발하고 있으며, 바이오신약 부문은 퇴행성 관절염 치료용 이중 항체 수용체 신약, 삼중 음성 유방암 치료용 이중 항체 신약, 급성 백혈병/림프종 치료용 이중 항체 신약, 응용 범위가 넓은 면역관문억제제 및 고형암 치료용 이중 항체 신약 등 5종을 중점적으로 개발하고 있습니다.

㈜에이프로젠은 셀트리온, 삼성바이오에피스에 이어 바이오시밀러를 개발한 국내 세번째 기업으로 현재 레미케이드 바이오시밀러 GS071(일본코드명 NI-071) 개발을 완료하였으며, 일본 후생성으로부터 2017년 9월 품목승인허가를 받았습니다.

현재 바이오시밀러 사업파트너인 일본 니찌이꼬제약이 세계판권을 소유하고 있으며 일본에서는 니찌이꼬제약과 공동 판매사인 야크한제약을 통하여 세계에서 두 번째로큰 일본 레미케이드 시장에서 판매중입니다. 또한, 2019년 5월 미국에서의 임상 3상을 완료하고, 품목허가를 준비중이며, 미국 세전트제약 및 대형 제약사와의 제휴를 통해 미국 및 세계시장에 판매할 예정입니다. 그리고 허셉틴 바이오시밀러 AP-063은 미국 임상 3상 준비중에 있습니다.

㈜에이프로젠은 오랫동안 쌓아온 세포주 배양기술 등을 바탕으로 바이오시밀러들을 지속적으로 개발하고, ㈜에이프로젠의 자회사인 ㈜에이프로젠바이오로직스 오송 공장에서의 직접 생산을 통하여 생산 원가를 경쟁 제품 대비 월등히 낮출 수 있을 것으로 예상하고 있으며, 미국, 유럽 등 주요국에 진출하여관련 시장에서 점유율을 크게 높여갈 것을 기대하고 있습니다.

② 가치산정 파이프라인 선정기준

바이오시밀러의 경우, 2018년 9월에 발표된 제약·바이오 기업의 연구개발비 회계처리 관련 감독지침상 '신약은 임상 3상 개시 승인, 바이오시밀러는 임상 1상 개시 승인부터' 개발비 자산화가 가능하다는 가이드라인을 참고하여 전임상을 완료하고 임상 1상 준비중인 바이오시밀러 파이프라인을 가치산정 파이프라인에 포함하였습니다.

첫째, 공신력 있는 미국바이오협회에서 발간한 "2021 Clinical Development Success Rates 2011-2020"에서 제시된 바이오시밀러의 임상 1상부터 품목허가까지 임상성공율을 확인할 수 있으므로 임상 1단계에서부터의 불확실성을 평가에 고려할 수 있습니다.

"2021 Clinical Development Success Rates 2011-2020"(2021년 2월 발간)는 미국바이오협회(Biotechnology Innovation Organization)(주1)가 Informa Pharma Intelligence(주2) 및 QLS Advisors(주3)와 같이 진행한 임상 약물 개발 성공률에 대한 최신 연구이며, Informa Pharma Intelligence의 Biomed Tracker에 의해 10년간(2011-2020년) 수집한 9,704개의 개발 프로그램에서 총 12,728건의 바이오신약 및 바이오시밀러 임상 및 허가의 단계별 전환사항을 분석하였습니다.

| (주1) BIO(Biotechnology Innovation Organization, 미국바이오협회) : 미국 전역과30개 이상의 국가에서 생명공학 회사, 학술 기관, 주 생명공학 센터 및 관련 단체를 대표하는 세계 최대의 단체(주요 회원사: Pfizer, Lilly, abbvie, Roche, 삼성바이오로직스, 삼성바이오에피스, Amgen. Merck, Johnson&Johnson, Abbot 등 전세계 약1500개 기업) (주2) Informa Pharma Intelligence : 전세계 제약 및 의약품 시장에서 의약품, 기기, 회사, 임상 실험 및 시장 관련 글로벌바이오파마 데이터 기업 (주3) QLS Advisors : 미국 매사추세츠주 케임브리지에 본사를 둔 생명과학의 혁신을 육성하기 위한 기술 및 자문 기업 |

본 연구는 임상 개발 성공률(Part1에 해당), 해당 결과에 기여하는 요인(Part2에 해당) 및 임상 시험의 일정을 측정(Part3에 해당)하는 것을 목표로 하며, 머신러닝(ML)과 인공지능(AI)을 임상시험 데이터와 약물 특성에 적용하여 승인 가능성에 기여하는 기능을 평가하는 전문가 데이터 과학자 팀인 QLS Advisors와 협력하여 임상 성공률에 영향을 미치는 200개 이상의 약물, 시험, 표시 및 스폰서 메트릭스에 대한 전산 분석을 통해 예측 능력의 정확도를 향상시켰습니다.

미국바이오협회(Biotechnology Innovation Organization)의 "Clinical Development Success Rates 2015-2016"는 바이오 신약 평가시 많이 인용되는 보고서이며, 기존 보고서인 "Clinical Development Success Rates 2015-2016"에서는 바이오신약에 대한 임상성공율만 있었으나, 최근 발간된 "2021 Clinical Development Success Rates 2011-2020"에는 바이오시밀러 임상성공율이 추가되었으므로 동 자료를 신뢰성 있는 자료로 보고 평가시 적용하였습니다.

상기 미국바이오협회(Biotechnology Innovation Organization) 자료는 임상 1상 이상 임상성공율 자료이나, AP056과 AP096은 오리지널과의 유사성검증을 완료한 전임상이 완료된 단계로 임상 1상 개시 전입니다. 하지만 ㈜에이프로젠은 AP056과 AP096을 포함하여 임상시험을 대행할 CRO로 이미 선진국에서 많은 바이오시밀러 임상시험을 대행하여 능력이 검증된 세계 3위의 CRO(임상수행대행기관) 업체인 Syneos를 선정하여 Master Service Agreement 계약을 체결하여 임상1상을 준비중에 있으며, 2020년 2월에 종속회사인 ㈜에이프로젠바이오로직스를 통하여 충북 오송에 AP056 및 AP096 전용 생산을 목적으로 하는 Suite3 및 Suite4에 대한 증설을 완료하였습니다. 이러한 상황을 고려하여 임상 1상 개시 승인 확률을 추가적으로 반영하여 평가대상에 포함하는 것이 타당하다고 판단하였습니다.

임상 1상 개시 승인 확률은 Center for Drug Evaluation and Research (CDER)(미국 FDA에서 임상시험 개시허가 신청을 접수받고 승인하는 산하기관)가 발표한 의약품 전체에 대한 IND 승인 확률 논문("Investigational New Drug applications: a 1-year pilot study on rates and reasons for clinical hold", Lapteva L, Pariser AR. J Investig Med 2016;64:376-382, 2016년)을 인용하였으며, 동 자료에 따르면 임상 개시 신청 후 첫해에 임상 개시 승인 확률을 95% 이상으로 언급하고 있습니다. AP056과 AP096은 바이오시밀러로 이미 인체에 투약된 이력이 있고 용량 및 용법 등이 이미 잘 알려진 오리지널 약의 물질을 기반으로 하며, 전임상 단계에서 물리화학적 특성과 약동력 및 독성이 오리지널과 동등함이 입증된 바 있으므로, 이러한 물질이 관계기관으로부터 임상1상 개시허가를 받을 확률은 인체에 투약된 적이 없는 모든 신약물질을 포함해서 분석한 위 논문이 밝힌 95% 보다 더 높을 것으로 추정됩니다. 다만, 전임상단계를 완료한 바이오시밀러가 임상1상 개시허가를 받을 확률이 95%보다 얼마나 더 높은지를 보여주는 공신력 있고 객관적인 자료가 없으므로 평가대상 제품 중 AP056과 AP096의 임상 1상 개시 승인 확률로 95%를 추가적으로 반영하였습니다.

위험조정을 위해 평가에 사용된 임상단계별 성공가능성은 다음과 같습니다.

| (단위 : %) |

| 구 분 | 임상성공율 |

|---|---|

| 임상 1상 개시 승인 | 95.0(주1) |

| 임상 1상 | 80.0(주2) |

| 임상 2상 | - (주3) |

| 임상 3상 | 86.4(주2) |

| 품목허가 | 93.2(주2) |

| 전체 가능성 | 61.2(주2) |

| (주1) "Investigational New Drug applications: a 1-year pilot study on rates and reasons for clinical hold" 논문상 임상개시 성공율 (주2) "2021 Clinical Development Success Rates 2011-2020" 보고서상 임상성공율 (주3) "2021 Clinical Development Success Rates 2011-2020" 보고서상 임상 2상의 성공율이 50%로 기재되어 있으나, 일반적으로 바이오시밀러 특성상 Original 제품과 동등성이 확인되면, 적응증에 해당하는 투여 경로와 용량은 Original 제품에서 이미 잘 입증되었고 동일하기 때문에 임상 2상이 별도로 요구되지 않는 바, 예외적으로 진행된 4건(전체 개수의 1.4%)의 임상 2상 성공율을 적용할 경우 전체 임상성공율을 왜곡시킨다고 판단되고, 또한 회사의 임상 계획상 1상과 3상을 동시에 진행할 예정이므로 임상 2상의 성공율은 제외하였습니다. |

둘째, ㈜에이프로젠은 AP056과 AP096의 임상시험을 대행할 CRO로 이미 선진국에서많은 바이오시밀러 임상시험을 대행하여 능력이 검증된 세계3위의 CRO(임상수행대행기관) 업체인 Syneos를 선정하여 Master Service Agreement 계약을 체결하였으며, 임상 1상을 준비중에 있습니다. 과거 해외 사례를 보면 소규모 CRO(임상수행대행기관)의 불충분한 경험 및 역량 부족으로 진행이 중단된 사례는 있으나, 세계적인 규모의 CRO를 통해 진행한 경우 실패한 경우는 없는 것으로 파악됩니다.

세째, ㈜에이프로젠은 종속회사인 ㈜에이프로젠바이오로직스를 통하여 충북 오송에 대규모 바이오의약품 생산시설을 확보하고 있습니다. 2018년 4월에 약 1,600억원을 투자하여 GS071 및 AP063 생산이 가능한 Suite1과 Suite2를 생산시설로 확보하였고, 약 1,300억원을 투자하여 2020년 2월에 AP056 및 AP096 전용 생산을 목적으로 하는 Suite3 및 Suite4에 대한 증설을 완료하였습니다. GS071 및AP063 뿐만 아니라 AP056 및 AP096도 해당 파이프라인의 개발완료된 생산공정을 설계에 반영하여 생산설비를 완공한 상태이므로, 네 개의 바이오시밀러 모두 향후 임상 완료 후 상업화 가능성이 높다고 판단됩니다.

따라서, 위 사항을 모두 종합적으로 고려하여, 분석기준일 현재 미국 임상 3상을 통과한 GS071(Remicade) 및 미국 임상1상을 완료한 AP063(Herceptin), 전임상 완료 후 임상1상 준비 중인 AP056(Rituxan) 및 AP096(Humira)은 모두 상업화 가능성 및 수익실현가능성이 높다고 판단됩니다.

㈜에이프로젠이 성공가능성이 높다고 제시한 바이오신약 및 바이오시밀러 파이프라인에 대한 수익가치 평가대상 포함 여부에 대한 검토 내역은 다음과 같습니다.

| 구 분 | 파이프라인 | 적응증 |

현재 진행단계 |

향후 진행방향 |

수익가치 산정 포함여부 | 비고 |

|---|---|---|---|---|---|---|

| 바이오시밀러 |

GS071(Remicade) |

관절염 |

미국 임상 3상 완료(19년 9월)터키 품목허가 진행중 |

23년 4분기 미국 품목허가 신청 예정 |

포함 | (주1) |

|

AP032(Aranesp) |

빈혈 |

세포주 개발 |

- | 제외 | (주5) | |

|

AP042(Enbrel) |

관절염 |

세포주 개발 |

- | 제외 | (주5) | |

|

AP056(Rituxan) |

혈액암 |

전임상 완료, 임상1상 준비 중 |

24년 1분기 임상1상 진입 예정 | 포함 | (주2) | |

|

AP063(Herceptin) |

유방암 |

미국 임상 1상 완료(19년 5월) |

23년 1분기 미국 임상 3상 진입 예정 | 포함 | (주3) | |

|

AP082(Erbitux) |

대장암 |

세포주 개발 |

- | 제외 | (주5) | |

|

AP096(Humira) |

관절염 |

전임상 완료, 임상1상 준비 중 |

23년 2분기 임상1상 진입 예정 | 포함 | (주4) | |

|

AP0102(Avastin) |

대장암 |

생산세포주 개발 완료 |

전임상시험 진입예정 (착수일정 미정) |

제외 | (주5) |

|

(Source : 회사제시자료 및 이정회계법인 Analysis) |

(4) 평가대상 바이오시밀러 시장 현황

㈜에이프로젠바이오로직스가 생산할 4개 파이프라인의 바이오 오리지날의 특허만료시기와 시장규모는 다음과 같으며, 향후 지속적인 특허 만료에 따라 바이오시밀러 시장이 확대될 것으로 예상됩니다.

|

회사 보유 |

오리지날 |

특허만료시기(년) |

오리지날 |

||

|---|---|---|---|---|---|

| 미국 | 유럽 | 일본 | |||

|

GS071 |

Remicade |

2018 | 2015 | 2009 |

88억 달러 |

|

AP056 |

Rituxan |

2019 | 2013 | 2013 |

64억 달러 |

|

AP063 |

Herceptin |

2019 | 2014 | 2015 |

75억 달러 |

|

AP096 |

Humira |

2023 | 2019 | 2017 |

203억 달러 |

| (Source : 유진투자증권, IQVIA, 이정회계법인 재구성) (주1) 바이오 오리지날 특허 만료에 따른 바이오시밀러 출시에 따라 오리지날 매출 감소 효과가 발생하고 있기때문에 2013년부터 2018년까지 기간 중 최대 매출액으로 기재하였습니다. |

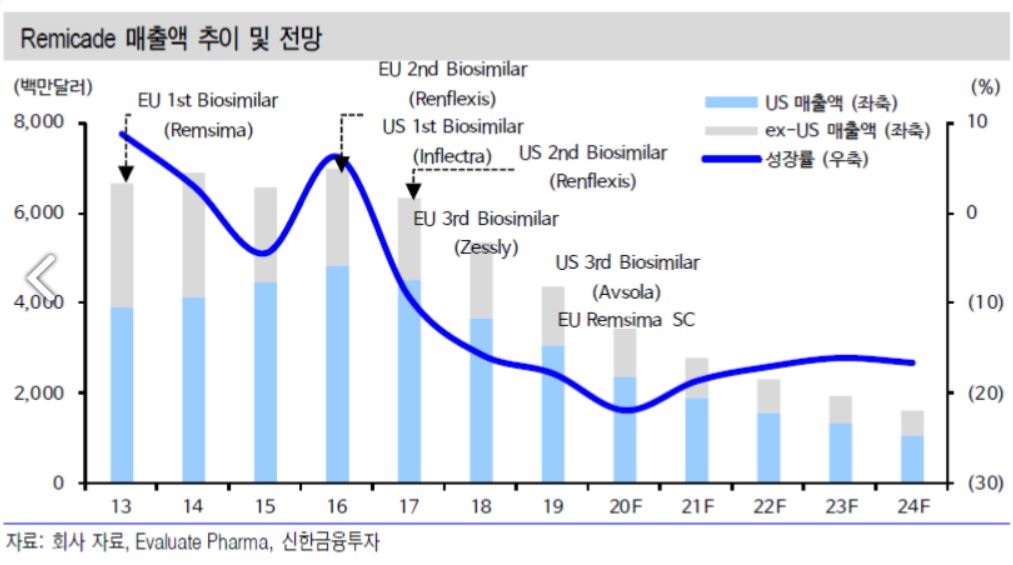

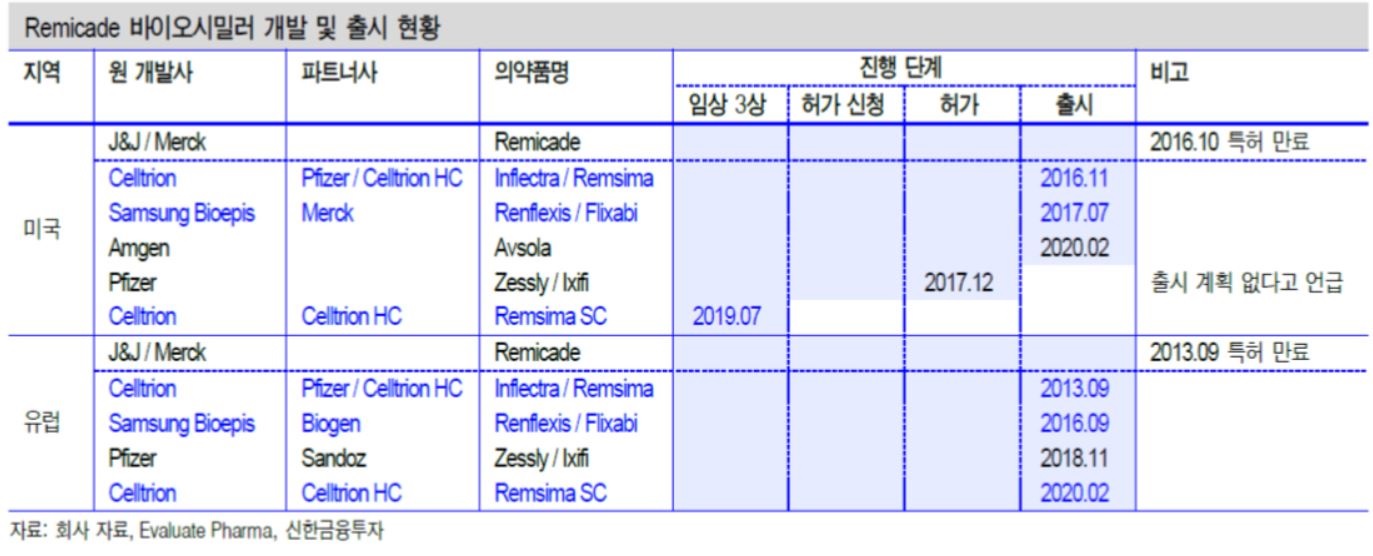

1) 레미케이드

Remicade는 1998년 출시된 존슨앤존슨의 대표 의약품 중 하나로 TNF-α 억제제 계열로 크론병, 궤양성 대장염, 류마티스 관절염, 강직성 척추염, 건선성 관절염, 판상형 건선에 대한 적응증을 획득한 약품입니다.

Remicade 매출은 유럽에서 바이오시밀러가 출시되기 전인 2012년에는 61.4억달러를 기록하고, 바이오시밀러인 Remsima가 출시된 2013년까지는 66.7억달러 매출을 기록했으나, Remsima 외에 추가적으로 바이오시밀러가 출시되고 미국 내 바이오시밀러 출시까지 더해지면서 2017년부터 미국과 유럽에서 매출액이 감소하여 2019년 43.8억달러를 기록했으며, 2024년에는 16.2억달러까지 감소될 것으로 전망되고 있습니다.

|

|

레미케이드 매출액 전망 및 추이 |

Infliximab 바이오시밀러 시장의 경우 First mover와 Second mover 간 격차가 큰 시장으로 출시 시점이 가장 앞선 셀트리온의 Remsima/Inflectra 바이오시밀러가 시장에서 지속적으로 우위를 점할 것으로 전망됩니다. 유럽시장에서는 19년 3분기말 기준으로 물량 기준 점유율 59%를 달성했으며, 미국 시장에서는 초반에 rebate 이슈 등으로 부진했으나 20년 1월말 기준으로 처방 수량 기준 9.6%를 달성했으며, 경쟁업체인 삼성바이오에피스의 점유율 4.5%를 앞서고 있습니다.

|

|

레미케이드 바이오시밀러 출시 현황 |

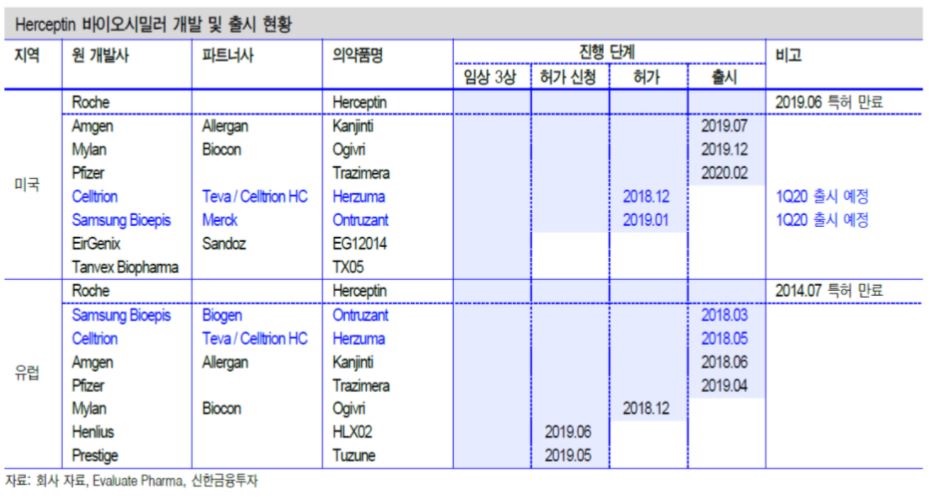

2) 허셉틴

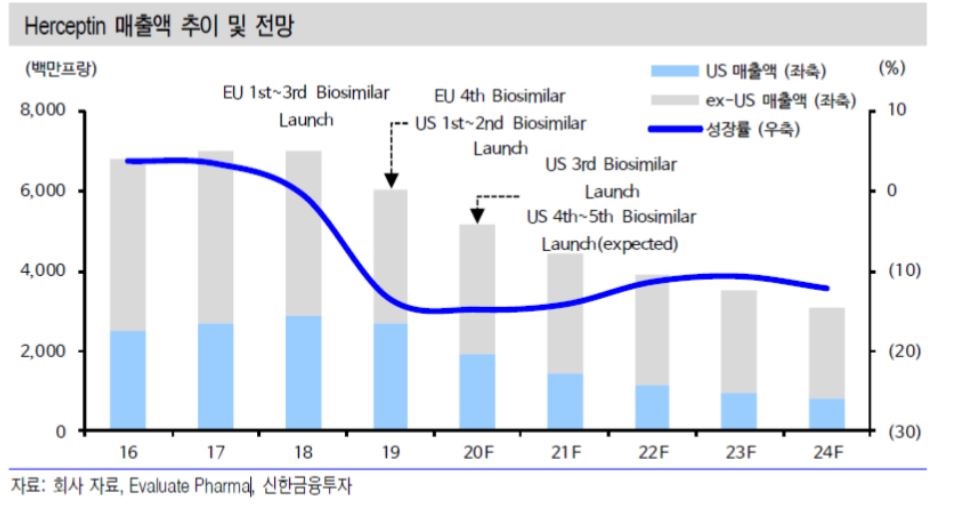

Herceptin(유럽 판매명)/Trastuzumab(미국 판매명)은 1998년 10월 출시된 로슈의 대표적 항암제로, HER2 유방암과 전이성 위암 치료제로 개발되었습니다.

Herceptin의 글로벌 매출액은 2017년 약 8.6조원(70.1억프랑)을 기록했으나 2018년부터 유럽에서 바이오시밀러가 순차적으로 출시됨에 따라 매출이 하락하였습니다. 2019년 유럽에서 총 4개의 바이오시밀러와 미국에서 2개의 바이오시밀러가 출시되면서 매출이 60.4억프랑으로 감소하였고 Evaluate Phama에 따르면 2024년에는 바이오시밀러 출시 확대로 30.7억프랑까지 급감할 것으로 전망됩니다.

|

|

허셉틴 매출액 전망 및 추이 |

유럽에서는 셀트리온의 Herzuma 점유율이 높으며, 유럽에서 가장 먼저 출시된 삼성바이오에피스의 Ontruzant 대비 2개월 늦게 출시되었으나 2019년 3분기말 기준 18% 점유율로 바이오시밀러 중 가장 높은 수치를 기록하고 있습니다.

한편, 미국 Trastuzumab 시장의 경우 Infliximab 시장과 달리 항암제의 특성상 오리지날 업체들의 리베이트 여력이 크지 않아 바이오시밀러 침투가 빠르게 이루어지고 있습니다. 2019년 7월 출시된 암젠의 허셉틴 바이오시밀러 Kanjinti의 경우 출시 7개월만에 처방 금액 기준 점유율 15.4%, 출시 14개월만에 30.4%를 달성해서 단기간 내 높은 점유율을 달성하고 있습니다.

|

|

허셉틴 바이오시밀러 개발 및 출시 현황 |

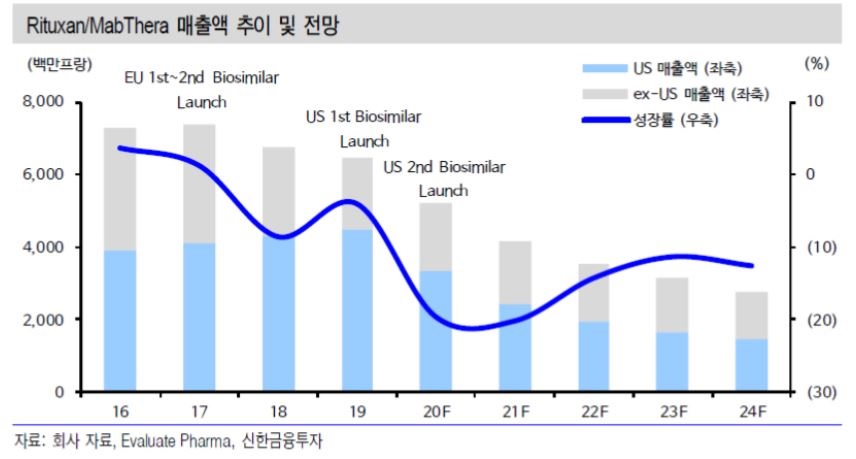

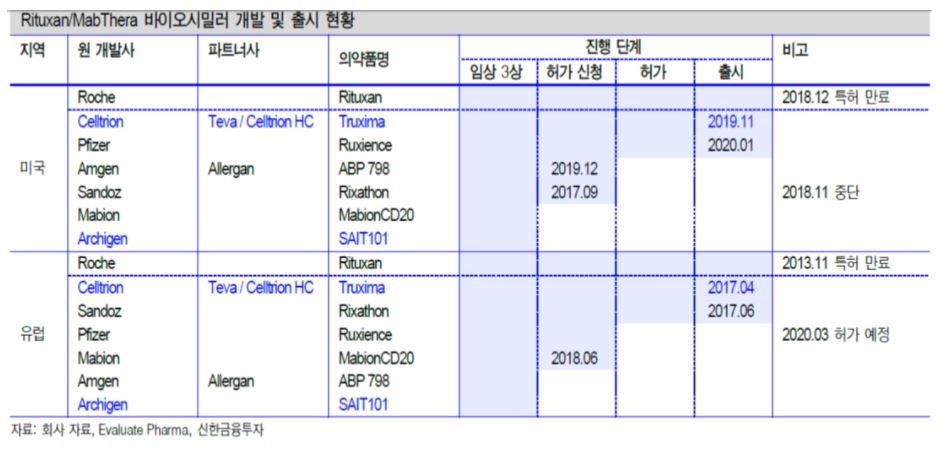

3) 리툭산

Rituxan(미국 판매명)/MabThera(유럽 판매명)은 1997년 11월 출시된 로슈의 대표적항암제로, 비호지킨 리프종, 마성 림프구성 백혈병, 류마티스 관절염 등 다양한 적응증으로 허가를 획득했습니다.

글로벌 매출액은 2016년 약 8.9조원을 기록했으나 2017년부터 유럽에서 바이오시밀러가 순차적으로 출시됨에 따라 매출 하락이 본격화되었으며, 2019년에는 2016년 대비 3분의 1수준으로 급감했습니다. 미국에서도 2018년말 특허가 만료되면서 2020년부터 하락세가 나타나 2024년에는 2019년 대비 68% 감소할 것으로 전망되고 있습니다.

|

|

리툭산 매출액 전망 및 추이 |

Rituxan/MabThera 바이오시밀러 시장에서는 셀트리온 Truxima가 가장 높은 성과를 보이고 있으며, 2017년 4월 출시 이후 현재 점유율 40%를 기록하여 오리지날 점유율과 유사한 수준입니다.

미국에서도 Truxima가 2019년 11월 출시한지 3개월만에 처방금액 기준 4.5%를 달성하고, 10개월만에 처방금액 기준 18.4%를 달성하면서 오리지날 업체들의 리베이트 여력이 크지 않는 항암제 시장에서 바이오시밀러 업체들이 높은 경쟁력을 보유하고 있음을 입증하고 있습니다.

|

|

리툭산 바이오시밀러 출시 현황 |

4) 휴미라

Humira는 2003년 1월 출시된 애브비의 대표적 의약품으로, TNF-α 억제제 계열로 류마티스 관절염, 강직성 척추염, 중증축성 척추관절염, 건선, 궤양성 대장염, 크론병, 베체트 장염 등등 다양한 적응증으로 허가를 획득했습니다.

휴미라는 글로벌 매출 1위 의약품으로 오리지날 매출 규모가 223억 달러입니다. 휴미라 매출 중 약 75%(19년말 기준)를 차지하고 있는 미국 시장은 특허 만료 시기가 2023년으로 2023년 이후 휴미라 바이오시밀러 시장이 급격히 성장할 것으로 예상되며, 현재 Amgen 등 8개 회사에서 2023년 미국 출시를 준비하고 있습니다. 2023년 미국 바이오시밀러가 출시되면 휴미라 매출은 2022년 175억달러에서 129억달러로 감소하고, 2026년에는 54억달러로 감소할 것으로 전망되고 있습니다.

|

|

휴미라 매출액 전망 및 추이 |

유럽 특허는 2018년 10월 만료되어 현재 총 5개의 바이오시밀러가 출시되었습니다. 특허 만료 시점에 맞춰 4개의 바이오시밀러가 거의 동시에 시장에 나올 정도로 경쟁 이 치열하며, Abbvie는 약가를 최대 80% 인하하여 점유율 방어에 나서겠다고 밝힌 바 있습니다. 휴미라의 단가 경쟁 심화 탓에 Pfizer와 Boehringer Ingelheim은 유럽에서의 출시를 포기한 바 있습니다. 휴미라 바이오시밀러 중에서는 삼성바이오에피스의 임랄디가 20년 7월 기준으로 50.5% 점유율을 달성하였으며, 단가 경쟁력을 바탕으로 바이오시밀러 시장에서 높은 점유율을 유지하고 있습니다.

미국에서도 2023년 바이오시밀러가 출시되면 현재 6개 업체가 경쟁할 것으로 예상되며, 유럽과 비슷하게 단가 경쟁이 치열할 것으로 예상됩니다.

|

|

휴미라 바이오시밀러 출시 및 개발 현황 |

1.2.4. 주요 재무제표

(1) 재무상태표

| (단위: 원) |

| 과 목 | 2019년(주1) | 2020년(주1) | 2021년 12월(주1) | 2022년 6월(주2) |

|---|---|---|---|---|

| 자 산 | ||||

| Ⅰ. 유동자산 | 34,112,044,716 | 60,202,927,646 | 83,833,480,754 | 98,541,451,560 |

| 1. 현금및현금성자산 | 9,906,382,629 | 2,250,956,377 | 5,745,083,591 | 4,108,618,534 |

| 2. 매출채권및기타유동채권 | 5,826,407,686 | 42,947,594,888 | 53,471,665,602 | 53,746,076,391 |

| 3. 당기법인세자산 | 34,559,560 | 13,991,640 | 412,910,400 | 111,393,570 |

| 4. 기타유동자산 | 184,219,108 | 440,463,311 | 1,030,474,762 | 1,152,154,152 |

| 5. 재고자산 | 18,160,475,733 | 14,549,921,430 | 23,173,346,399 | 39,423,208,913 |

| Ⅱ. 비유동자산 | 226,851,487,797 | 288,019,370,441 | 299,706,621,504 | 301,322,105,885 |

| 1. 관계기업투자주식 | 19,207,228,252 | - | - | - |

| 2. 유형자산 | 206,459,554,084 | 287,127,183,891 | 296,416,383,492 | 296,985,577,206 |

| 3. 무형자산 | 307,065,711 | 372,926,550 | 2,323,196,762 | 3,386,228,429 |

| 4. 기타비유동자산 | 877,639,750 | 519,260,000 | 967,041,250 | 950,300,250 |

| 자산 총계 | 260,963,532,513 | 348,222,298,087 | 383,540,102,258 | 399,863,557,445 |

| 부 채 | ||||

| Ⅰ. 유동부채 | 184,157,661,148 | 264,211,615,161 | 367,041,351,800 | 421,383,040,367 |

| 1. 매입채무및기타유동채무 | 19,522,342,951 | 11,315,329,300 | 15,998,674,661 | 21,982,216,818 |

| 2. 단기차입금 | 116,000,000,000 | 251,422,676,020 | 348,613,005,000 | 395,613,005,000 |

| 3. 유동성신주인수권부사채 | 48,445,226,364 | - | - | - |

| 4. 유동성리스부채 | 9,884,413 | 1,093,532,241 | 2,107,495,829 | 2,117,877,849 |

| 5. 기타유동부채 | 180,207,420 | 380,077,600 | 322,176,310 | 1,669,940,700 |

| Ⅱ. 비유동부채 | 1,018,900,280 | 24,228,010,580 | 22,934,126,049 | 22,815,249,690 |

| 1. 확정급여부채 | 713,075,278 | 1,192,539,484 | 1,958,955,259 | 2,366,326,129 |

| 2. 이연법인세부채 | - | 1,018,444,287 | 1,018,444,287 | 1,018,444,287 |

| 3. 리스부채 | 26,525,002 | 21,737,726,809 | 19,677,426,503 | 19,151,179,274 |

| 4. 기타비유동부채 | 279,300,000 | 279,300,000 | 279,300,000 | 279,300,000 |

| 부채 총계 | 185,176,561,428 | 288,439,625,741 | 389,975,477,849 | 444,198,290,057 |

| 자 본 | ||||

| Ⅰ.자본금 | 59,500,000,000 | 76,166,666,500 | 76,166,666,500 | 76,166,666,500 |

| Ⅱ.자본잉여금 | 75,937,413,907 | 95,615,309,901 | 95,615,309,901 | 95,615,309,901 |

| Ⅲ.기타포괄손익누계액 | 1,538,952,999 | 3,610,847,925 | 3,610,847,925 | 3,610,847,925 |

| Ⅳ.이익잉여금 | (61,189,395,821) | (115,610,151,980) | (181,828,199,917) | (219,727,556,938) |

| 자본 총계 | 75,786,971,085 | 59,782,672,346 | (6,435,375,591) | (44,334,732,612) |

| 부채및 자본총계 | 260,963,532,513 | 348,222,298,087 | 383,540,102,258 | 399,863,557,445 |

| (주1) 감사보고서 (주2) 검토받지 않은 재무제표 |

(2) 손익계산서

| (단위: 원) |

| 과 목 | 2019년(주1) | 2020년(주1) | 2021년(주1) | 2022년 6월(주2) |

|---|---|---|---|---|

| Ⅰ. 매출액 | 10,848,742,668 | 14,525,349,631 | 20,106,892,784 | 11,246,285,023 |

| Ⅱ. 매출원가 | 10,274,053,379 | 13,853,342,363 | 19,257,501,827 | 10,792,716,994 |

| Ⅲ. 매출총이익 | 574,689,289 | 672,007,268 | 849,390,957 | 453,568,029 |

| Ⅳ. 판매비와관리비 | 25,606,725,342 | 35,328,730,542 | 56,546,648,892 | 33,045,485,092 |

| Ⅴ. 영업손실 | (25,032,036,053) | (34,656,723,274) | (55,697,257,935) | (32,591,917,063) |

| 1. 기타영업외수익 | 43,891,196 | 37,647,982 | 89,667,931 | 42,815,112 |

| 2. 기타영업외비용 | 13,565,700,606 | 12,070,720,146 | 1,534,581,861 | 207,856,842 |

| 3. 금융수익 | 183,807,437 | 336,310,653 | 1,897,547,793 | 941,684,476 |

| 4. 금융비용 | 4,152,820,601 | 7,491,323,122 | 10,875,579,138 | 6,330,016,681 |

| 5. 지분법손익 | (816,100,715) | (79,037,933) | - | - |

| Ⅵ. 법인세비용차감전순손실 | (43,338,959,342) | (53,923,845,840) | (66,120,203,210) | (38,145,290,998) |

| Ⅶ. 법인세비용(수익) | (3,431,663,203) | 438,726,824 | 21,525,840 | (54,105,475) |

| Ⅷ. 당기순손실 | (39,907,296,139) | (54,362,572,664) | (66,141,729,050) | (38,091,185,523) |

| (주1) 감사보고서 (주2) 검토받지 않은 재무제표 |

2. ㈜에이프로젠바이오로직스의 수익가치 산정 세부내역

2.1. 평가방법의 개요

㈜에이프로젠바이오로직스의 수익가치는 영업현금흐름할인법에 의하여 향후 추정기간 동안의 영업이익을 추정한 후 법인세 등을 감안한 세후영업이익에서 감가상각비, 운전자본의 증감을 반영하고, 투자현금흐름(CAPEX: Capital Expenditure)을 차감하여 기업잉여현금흐름(FCFF: Free Cash Flow to Firm)을 산출한후, 산출된 기업잉여현금흐름에 내재된 위험을 반영한 가중평균자본비용(WACC:Weighted Average Cost of Capital)으로 할인하여 영업가치를 산정한 후, 장단기대여금 및 현금 등 비영업용자산을 가산하고, 차입금을 차감하여 평가하였습니다.

또한, 제약 및 바이오 산업 평가의 특성을 반영하여 임상단계별 성공확률을 현금흐름에 고려한 위험조정순현재가치법(risk-adjusted Net Present Value, rNPV or eNPV)에 의하여 파이프라인의 가치를 평가하였습니다. 위험조정순현재가치법은 약물개발에 따르는 임상성공률, 개발비용, 개발기간 등의 불확실한 요소들에 대한 각각의 분석 결과들을 투입변수로 활용할 수 있게 함으로써, 개발과정에 임상단계라는 과정을 반드시 통과해야만 상용화가 가능한 약물개발과정의 특수성을 반영한 방법입니 다. 또한, "투자대상이 비상장 주식인 경우의 공정가치 평가 가이드라인(2020.01)"에서도 미래에 창출할 수 있는 가치를 확률적으로 예측하여 공정가치를 측정하는 "기대현재가치기법"을 비상장주식 평가 방법의 사례로 제시하고 있으므로 동 평가방법은 바이오 회사의 주식 가치를 평가하는 데 있어 합리적인 평가방법으로 판단됩니다.

위험조정을 위해 평가에 사용된 임상단계별 성공가능성은 다음과 같습니다.

| (단위 : %) |

| 구 분 | 바이오시밀러 |

|---|---|

| 임상 1상 개시 승인 | 95.0(주1) |

| 임상 1상 | 80.0(주2) |

| 임상 2상 | - |

| 임상 3상 | 86.4(주2) |

| 품목허가 | 93.2(주2) |

| 전체 가능성 | 61.2(주2) |

|

(주1) "Investigational New Drug applications: a 1-year pilot study on rates and reasons for clinical hold" 논문상 임상개시 성공율을 적용하였습니다. |

2.2. 현금흐름할인법의 기본가정

2.2.1. 평가기준일 및 평가에 이용한 재무제표

본 평가는 주요사항보고서 제출일이 속하는 사업연도의 최근 결산 사업연도 말인 2021년 12월 31일을 평가기준일로 하여 분석기준일까지 이용가능한 자료를 반영하여 수행하였으며, 한국채택국제회계기준에 의하여 감사받은 별도재무제표를 이용하였습니다.

2.2.2. 현금흐름 분석기간

평가기준일 현재 ㈜에이프로젠바이오로직스가 위탁생산예정인 파이프라인의 대부분은 ㈜에이프로젠이 개발 중인 단계이므로 개발이 완료되어 매출이 발생하기 까지 상당 기간이 소요될 것으로 예상됩니다. 5년의 기간으로 현금흐름을 추정할 경우, 보유하고 있는 바이오신약 및 바이오시밀러관련 파이프라인 가치가 적절하게 반영될 수 없으므로 5년을 초과하여 현금흐름을 추정하였습니다.

바이오시밀러의 경우 ㈜에이프로젠의 사업계획과 바이오신약의 특허만료 기간 등을 고려하여 향후 10년간 현금흐름을 추정하였습니다. 각 파이프라인의 분석기준일 현재 진행단계와 매출 발생 시점은 다음과 같습니다.

(Source : 회사제시자료 및 이정회계법인 Analysis)

(Source : 회사제시자료 및 이정회계법인 Analysis)

(*) 셀트리온의 Herceptin 바이오시밀러(CT-P6)의 임상 3상은 2014년 6월에 개시되어 임상 3상 완료 이전인 2016년 5월(자료수집 종료일) 확보된 임상 데이터로 2016년 10월에 EMA 허가 신청을 하여, 2018년 2월 EMA 허가를 받았고, 2017년 3월에 FDA 허가를 신청하여 2018년 12월 FDA 허가를 받았습니다(최종 임상 3상 완료는 2018년 10월). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2.2.3. 평가에 이용된 주요 거시경제지표 및 법인세율

(1) 주요 거시경제지표

2022년~2031년까지의 소비자물가상승률, 생산자물가상승률 및 명목임금상승률 등 주요 거시경제지표는 The Economist Intelligence Unit(이하 "EIU")의 전망치를 적용하였습니다.

| 구 분 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | 2027년 | 2028년 | 2029년 | 2030년 | 2031년 |

|---|---|---|---|---|---|---|---|---|---|---|

| 소비자물가상승율(*) | 4.9% | 2.3% | 1.1% | 1.0% | 1.2% | 1.2% | 1.2% | 1.2% | 1.2% | 1.2% |

| 명목임금상승율(*) | 6.4% | 3.8% | 2.5% | 2.2% | 3.2% | 3.2% | 3.2% | 3.2% | 3.2% | 3.2% |

| (Source: The Economist Intelligence Unit, 2022년 6월) (*) EIU가 명목임금상승률 및 생산자물가상승률 전망치를 2026년까지 제공함에 따라 2027년 이후 추정기간에는 2026년의 전망치가 일정하게 유지되는 것으로 가정하였습니다. |

(2) 법인세율

법인세비용은 추정기간 동안 발생한 과세소득을 기준으로 하여 현행 법인세율(지방소득세 포함)을 적용하여 추정하였습니다.

| 구 분 | 법인세율 | 지방소득세율 |

|---|---|---|

| 과세표준 2억원 이하 | 10.00% | 1.00% |

| 과세표준 2억원 초과 200억원 이하 | 20.00% | 2.00% |

| 과세표준 200억원 초과 3,000억원 이하 | 22.00% | 2.20% |

| 과세표준 3,000억원 초과 | 25.00% | 2.50% |

2.3. ㈜에이프로젠바이오로직스의 수익가치 산정 결과

2.3.1. ㈜에이프로젠바이오로직스의 수익가치 산정 결과 요약

| (단위: 백만원) |

| 구 분 | 금 액 |

|---|---|

| 가. 영업현금흐름의 가치 | 480,038 |

| 나. 비영업용 자산의 가치(주1) | 44,342 |

| 다. 기업가치(가+나) | 524,380 |

| 라. 부채가치(주2) | 370,398 |

| 마. 주식가치(라-마) | 153,982 |

| 바. 발행주식수(주)(주3) | 152,333,333 |

| 사. 1주당 수익가치(원)(마÷바) | 1,011 |

|

(Source: 회사제시자료 및 이정회계법인 Analysis)

(주3) 분석기준일 현재 피합병법인의 발행주식총수는 다음과 같습니다.

|

2.3.2. ㈜에이프로젠바이오로직스의 영업현금흐름가치 산정요약

| (단위: 백만원) |

| 구 분 | 실 적 | 추 정(주2) | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2019년 | 2020년 | 2021년 | 2022년6월 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | 2027년 | 2028년 | 2029년 | 2030년 | 2031년 | TV | |

| 매출액 | 10,849 | 14,525 | 20,107 | 11,246 | 22,789 | 2,661 | 10,342 | 65,825 | 167,189 | 285,272 | 403,167 | 447,844 | 460,521 | 467,547 | 467,547 |

| 매출원가 | 10,274 | 13,853 | 19,258 | 10,793 | 22,125 | 60,541 | 60,349 | 75,594 | 104,747 | 133,321 | 166,817 | 182,155 | 188,671 | 193,704 | 193,704 |

| 매출총이익 | 575 | 672 | 849 | 454 | 664 | (57,880) | (50,007) | (9,770) | 62,442 | 151,950 | 236,350 | 265,689 | 271,850 | 273,844 | 273,844 |

| 판매관리비 | 25,607 | 35,329 | 56,547 | 33,045 | 78,988 | 42,835 | 44,793 | 47,840 | 50,722 | 53,374 | 55,828 | 57,903 | 59,710 | 59,052 | 59,052 |

| 세전영업손익 (EBIT) |

(25,032) | (34,657) | (55,697) | (32,592) | (78,324) | (100,715) | (94,800) | (57,610) | 11,720 | 98,576 | 180,522 | 207,786 | 212,140 | 214,792 | 214,792 |

| 법인세비용(주1) | - | - | - | - | 998 | 9,069 | 17,002 | 19,641 | 20,062 | 33,527 | 51,507 | ||||

| 세후영업이익(NOPLAT) | (78,324) | (100,715) | (94,800) | (57,610) | 10,722 | 89,507 | 163,520 | 188,145 | 192,078 | 181,265 | 163,285 | ||||

| 유무형자산상각비(주2) | 23,154 | 27,849 | 23,875 | 22,637 | 23,668 | 21,065 | 21,641 | 22,566 | 23,509 | 22,010 | - | ||||

| 투자액(CAPEX)(주2) | (20,987) | (25,522) | (21,544) | (20,381) | (21,411) | (18,712) | (19,259) | (20,194) | (21,138) | (22,080) | - | ||||

| 순운전자본의 증감(주2) | 24,449 | 14,032 | (2,675) | (16,051) | (29,209) | (35,425) | (34,147) | (12,191) | (2,825) | (1,343) | - | ||||

| 영업현금흐름(FCFF) | (51,708) | (84,356) | (95,144) | (71,405) | (16,230) | 56,435 | 131,755 | 178,326 | 191,624 | 179,852 | 163,285 | ||||

| 현가계수 | 0.9431 | 0.8389 | 0.7463 | 0.6638 | 0.5905 | 0.5252 | 0.4672 | 0.4156 | 0.3697 | 0.3288 | 2.6473 | ||||

| 현재가치 | (48,766) | (70,767) | (71,006) | (47,398) | (9,584) | 29,640 | 61,556 | 74,112 | 70,843 | 59,136 | 432,272 | ||||

| 영업가치 | 480,038 | ||||||||||||||

|

(Source: 회사제시자료 및 이정회계법인 Analysis) |

2.4. ㈜에이프로젠바이오로직스의 영업현금흐름가치 산출내역

2.4.1. 매출액의 추정

평가대상회사는 ㈜에이프로젠과 바이오시밀러의 CMO 방식의 위탁 생산 계약을 체결하여 납품할 예정이므로, 매출액은 ㈜에이프로젠의 판매계획, ㈜에이프로젠바이오로직스의 생산 CAPA 및 유사회사의 판매단가 등에 따라 추정하였습니다.

| (단위: 백만원) |

| 구 분 | 실 적 | 추 정 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2019년 | 2020년 | 2021년 | 2022년 6월 |

2022년 | 2023년 | 2024년 | 2025년 | 2026년 | 2027년 | 2028년 | 2029년 | 2030년 | 2031년 | |

| 제품매출 | ||||||||||||||

| GS071(Remicade) | - | - | - | - | - | 2,661 | 10,342 | 22,740 | 35,348 | 36,106 | 34,886 | 35,844 | 34,464 | 35,099 |

| AP063(Herceptin) | - | - | - | - | - | - | - | 13,277 | 44,644 | 82,491 | 119,475 | 132,196 | 130,464 | 130,046 |

| AP056(Rituxan) | - | - | - | - | - | - | - | - | - | 12,328 | 33,555 | 58,323 | 79,764 | 88,530 |

| AP096(Humira) | - | - | - | - | - | - | - | 29,808 | 87,197 | 154,347 | 215,250 | 221,481 | 215,828 | 213,872 |

| 기타매출 | 10,849 | 14,525 | 20,107 | 11,246 | 22,789 | - | - | - | - | - | - | - | - | - |

| 합 계 | 10,849 | 14,525 | 20,107 | 11,246 | 22,789 | 2,661 | 10,342 | 65,825 | 167,189 | 285,272 | 403,167 | 447,844 | 460,521 | 467,547 |

(1) 제품매출

평가대상회사의 매출액은 ㈜에이프로젠의 매출액 및 ㈜에이프로젠이 운전자본으로 보유하는 재고자산 변동금액에 따라 결정됩니다. 제품의 파이프라인별 외부 판매수량은 ㈜에이프로젠의 바이오시밀러 판매계획에 근거하였으며, ㈜에이프로젠이 운전자본으로 보유하는 재고자산 금액은 ㈜에이프로젠의 보유 재고 변동액을 반영하여 추정하였습니다.

제품 매출액 추정내역은 다음과 같습니다.

| 구 분 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | 2027년 | 2028년 | 2029년 | 2030년 | 2031년 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| GS071 (Remicade) |

수량(g) | - | 3,234 | 12,569 | 27,636 | 42,958 | 43,880 | 42,398 | 43,562 | 41,885 | 42,656 |

| 판가(원) | 822,839 | 822,839 | 822,839 | 822,839 | 822,839 | 822,839 | 822,839 | 822,839 | 822,839 | 822,839 | |

| 매출액(백만원) | - | 2,661 | 10,342 | 22,740 | 35,348 | 36,106 | 34,886 | 35,844 | 34,464 | 35,099 | |

| AP063 (Herceptin) |

수량(g) | - | - | - | 24,434 | 82,158 | 151,808 | 219,870 | 243,280 | 240,094 | 239,324 |

| 판가(원) | 543,389 | 543,389 | 543,389 | 543,389 | 543,389 | 543,389 | 543,389 | 543,389 | 543,389 | 543,389 | |

| 매출액(백만원) | - | - | - | 13,277 | 44,644 | 82,491 | 119,475 | 132,196 | 130,464 | 130,046 | |

| AP056 (Rituxan) |

수량(g) | - | - | - | - | - | 21,329 | 58,054 | 100,905 | 138,001 | 153,166 |

| 판가(원) | 577,998 | 577,998 | 577,998 | 577,998 | 577,998 | 577,998 | 577,998 | 577,998 | 577,998 | 577,998 | |

| 매출액(백만원) | - | - | - | - | - | 12,328 | 33,555 | 58,323 | 79,764 | 88,530 | |

| AP096 (Humira) |

수량(g) | - | - | - | 16,158 | 47,268 | 83,668 | 116,683 | 120,060 | 116,995 | 115,936 |

| 판가(원) | 1,844,752 | 1,844,752 | 1,844,752 | 1,844,752 | 1,844,752 | 1,844,752 | 1,844,752 | 1,844,752 | 1,844,752 | 1,844,752 | |

| 매출액(백만원) | - | - | - | 29,808 | 87,197 | 154,347 | 215,250 | 221,481 | 215,828 | 213,872 | |

| 제품매출액 합계(백만원) | - | 2,661 | 10,342 | 65,825 | 167,189 | 285,272 | 403,167 | 447,844 | 460,521 | 467,547 | |

① 제품별 판매수량 및 판매단가

가. 판매수량

- GS071(Remicade)

류마티스 관절염 등을 타겟으로 하고 있는 GS071의 경우 니찌이꼬와 계약에 의거하여 회사에 제시한 구매 계획량과 예상 판매단가를 적용하여 산정하였으며, GS071는 일본의 경우 2017년에 판매 허가가 완료되어 매출이 발생하고 있으며, 미국의 경우 2019년에 미국 임상 3상이 완료되었고, 미국 품목허가를 2023년에 신청할 예정입니다.

2019년 이전 제품 매출은 일본시장에 공급할 물량을 니찌이꼬제약으로 판매한 것으로, 이를 통해 니찌이꼬 제약이 일본 시장에 판매할 물량을 어느 정도 선확보하였다고 판단함에 따라 확보한 재고를 소진하는 과정에서 일시적으로 일본시장에 공급할 물량의 니찌이꼬제약으로 매출 규모가 감소 중인 상황입니다. 그리고 미국시장 매출 관련하여 2019년 미국 임상 3상이 완료되고 현재 품목 허가 승인 진행 중이며, 품목 허가 1년전부터 생산한 제품은 품목 허가 후 판매가 가능하므로 일반적으로 판매 파트너사에서 품목 허가 1년 전부터 매입하기 시작하므로 품목허가 신청 시점인 2023년 4분기부터 본격적으로 ㈜에이프로젠에서 미국시장으로의 매출이 발생될 예정입니다. 향후 미국 시장 제품 매출은 ㈜에이프로젠바이오로직스 공장에서 외주 생산할 예정입니다.

| 구 분 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | 2027년 | 2028년 | 2029년 | 2030년 | 2031년 |

|---|---|---|---|---|---|---|---|---|---|---|

| 가.에이프로젠 외부판매분 | ||||||||||

| 전체판매수량(g)(A)(주1) | 2,013,634 | 2,148,547 | 2,292,500 | 2,446,098 | 2,546,388 | 2,584,584 | 2,623,353 | 2,662,703 | 2,702,644 | 2,743,184 |

| 시장점유율(주2)(B) | 0.0% | 0.1% | 0.4% | 0.8% | 1.3% | 1.4% | 1.4% | 1.6% | 1.6% | 1.6% |

| 판매수량(g)(C=AXB) | - | 2,149 | 9,170 | 19,569 | 33,103 | 36,701 | 37,724 | 42,230 | 42,864 | 44,714 |

| 임상성공율(주3)(D) | 0.0% | 93.2% | 93.2% | 93.2% | 93.2% | 93.2% | 93.2% | 93.2% | 93.2% | 93.2% |

| 임상성공율감안후 판매수량(g)(E=CXD) | - | 2,003 | 8,546 | 18,238 | 30,852 | 34,205 | 35,159 | 39,358 | 39,949 | 41,673 |

| 나. 에이프로젠 운전자본 변동(g) | - | 1,231 | 4,023 | 9,398 | 12,106 | 9,675 | 7,239 | 4,204 | 1,936 | 983 |

| 다. 예상판매수량(g) (가+나) |

- | 3,234 | 12,569 | 27,636 | 42,958 | 43,880 | 42,398 | 43,562 | 41,885 | 42,656 |

| (Source : IQVIA(*) 제시 바이오의약품 제품 연도별 매출자료(2017~2021), 이정회계법인 Analysis) (*) IQVIA는 미국 NYSE에 상장되어 있는 세계 최대 CRO(계약연구기관)로 전세계 국가에 정보기술 기반 헬스케어 데이터 통계 분석, 임상 및 컨설팅 서비스를 제공하는 업체임. |

|

(주1) Original 의약품 및 바이오시밀러(BS)의 합계 수량입니다. 신약인 Original 의약품과는 달리 바이오시밀러는 임상시험결과를 통해 유효성 및 안전성 측면에서 유사성과 유의한 차이가 없음이 입증되어 대조약과 유사한 것으로 간주되며, Original 의약품의 특허가 만료되는 시점부터 시장판매가 가능합니다. 따라서 동일 병증에 대해 Original 의약품과 바이오시밀러가 동일 치료제로써 경쟁하게 되고, 바이오시밀러가 Original 의약품의 시장을 잠식하므로 Original 의약품과 바이오시밀러 시장을 별도로 구분하는 것은 적절하지 않아 Original 의약품과 바이오시밀러 전체 시장 수량을 기반으로 시장점유율을 추정하였습니다. (주2) ㈜에이프로젠의 목표 시장점유율 및 니찌이꼬와 협의중인 판매수량을 고려하여 추정하였습니다. 협의중인 내용에 따르면, 니찌이꼬의 목표 미국 시장점유율이 11%이며, 1년 내 4% 미국 시장점유율 달성을 계획하고 있습니다. (주3) 분석기준일 현재 임상 3상을 완료하였으므로 미국바이오협회의 2021 Clinical Development Success Rates 보고서상 바이오시밀러 품목허가 성공율을 적용하였습니다. |

- AP063(Herceptin)

유방암을 타겟으로 하고 있는 Herceptin의 바이오시밀러로 미국 임상 3상 준비 단계에 있으며, 미국 품목허가를 2025년에 신청할 예정입니다. 동종업계에서 외부 판매채널을 통해 판매하는 과거 판매 추세를 고려하여 판매 승인 직전년도인 품목허가 신청시점부터 매출이 발생하는 것으로 가정하고 예상 판매량을 추정하였습니다.

| 구 분 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | 2027년 | 2028년 | 2029년 | 2030년 | 2031년 |

|---|---|---|---|---|---|---|---|---|---|---|

| 가.에이프로젠 외부판매분 | ||||||||||

| 전체판매수량(g)(A)(주1) | 2,043,895 | 2,186,968 | 2,340,056 | 2,503,860 | 2,617,786 | 2,672,760 | 2,728,888 | 2,786,195 | 2,844,705 | 2,904,444 |

| 시장점유율(주2)(B) | 0.0% | 0.0% | 0.0% | 0.8% | 2.8% | 5.5% | 8.3% | 9.8% | 10.0% | 10.0% |

| 판매수량(g)(C=AXB) | - | - | - | 20,031 | 73,298 | 147,002 | 226,498 | 273,047 | 284,471 | 290,444 |

| 임상성공율(주3)(D) | 0.0% | 0.0% | 0.0% | 80.5% | 80.5% | 80.5% | 80.5% | 80.5% | 80.5% | 80.5% |

| 임상성공율감안후 판매수량(g)(E=CXD) | - | - | - | 16,125 | 59,005 | 118,337 | 182,331 | 219,803 | 228,999 | 233,807 |

| 나. 에이프로젠 운전자본 변동(g) | - | - | - | 8,309 | 23,153 | 33,471 | 37,539 | 23,477 | 11,095 | 5,517 |

| 다. 예상판매수량(g) (가+나) |

- | - | - | 24,434 | 82,158 | 151,808 | 219,870 | 243,280 | 240,094 | 239,324 |

| (Source : IQVIA(*) 제시 바이오의약품 제품 연도별 매출자료(2017~2021), 이정회계법인 Analysis) |

| (주1) Original 의약품 및 바이오시밀러(BS)의 합계 수량입니다. 신약인 Original 의약품과는 달리 바이오시밀러는 임상시험 결과를 통해 유효성 및 안전성 측면에서 유사성과 유의한 차이가 없음이 입증되어 대조약과 유사한 것으로 간주되며, Original 의약품의 특허가 만료되는 시점부터 시장 판매가 가능합니다. 따라서 동일 병증에 대해 Original 의약품과 바이오시밀러가 동일 치료제로써 경쟁하게 되고, 바이오시밀러가 Original 의약품의 시장을 잠식하므로 Original 의약품과 바이오시밀러 시장을 별도로 구분하는 것은 적절하지 않아 Original 의약품과 바이오시밀러 전체 시장 수량을 기반으로 시장점유율을 추정하였습니다. 2025년까지는 Original 의약품과 바이오시밀러 판매 수량의 과거 3년 평균 성장율(7.0%)로 성장하고, 2027년부터는 주요 적응증인 유방암 증가율(2.1%)(출처: Estimated number of new cases from 2020 to 2030, Both sexes, age [0-85+], WHO 전망자료(https://gco.iarc.fr/tomorrow))만큼 증가하는 것으로 가정하였습니다. 2026년은 2025년과 2026년 성장율의 평균만큼 성장하는 것으로 가정하였습니다. 바이오시밀러 출시로 인해서 전체 시장 수량 증가가 나타나는 이유는 단가 할인으로 인한 기존 시장의 수요 증가 외에도 노년층 인구 증가 및 고령화에 따른 만성질환자수의 증가로 의료수요 증가 및 낮은 이윤 가격 마진으로 신흥시장 진출을 통한 바이오 미개척 시장 진출로 인해 바이오시밀러 약물 접근성 향상으로 인한 수요 증가 등이 있습니다. 따라서 이러한 전반적인 효과를 감안할 수 있는 성장율로 해당 제품의 직접적인 성장율인 과거 3년 평균 성장율을 적용하였습니다. (주2) 최대 점유율은 회사의 목표 점유율인 15%(2031년 기준)에서 후발주자들의 시장 진입 가능성을 고려하여 목표점유율을 10%로 조정하였으며, 임상성공율을 감안한 실질 목표점유율은 8.1% 수준입니다. (주3) 분석기준일 현재 임상 1상을 완료하고 임상 3상을 준비하고 있으므로 미국바이오협회의 2021 Clinical Development Success Rates 보고서(2021년 2월 발간)상 바이오시밀러 임상 3상부터 누적 성공율을 적용하였습니다. |

- AP056(Rituxan)

림프종 혈액암을 타겟으로 하는 Rituxan의 바이오시밀러로 미국 임상 1상 준비 단계에 있으며, 미국 품목허가를 2027년에 신청할 예정입니다. 따라서 매출은 품목허가 신청시점부터 예상 판매량과 예상 판매단가를 적용하여 추정하였습니다.

| 구 분 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | 2027년 | 2028년 | 2029년 | 2030년 | 2031년 |

|---|---|---|---|---|---|---|---|---|---|---|

| 가.에이프로젠 외부판매분 | ||||||||||

| 전체판매수량(g)(A)(주1) | 2,079,845 | 2,111,043 | 2,142,709 | 2,174,850 | 2,215,085 | 2,263,817 | 2,313,621 | 2,364,521 | 2,416,540 | 2,469,704 |

| 시장점유율(주2)(B) | 0.0% | 0.0% | 0.0% | 0.0% | 0.0% | 1.2% | 3.4% | 6.3% | 8.9% | 9.9% |

| 판매수량(g)(C=AXB) | - | - | - | - | - | 27,166 | 78,663 | 148,965 | 215,072 | 244,501 |

| 임상성공율(주3)(D) | 0.0% | 0.0% | 0.0% | 0.0% | 0.0% | 61.2% | 61.2% | 61.2% | 61.2% | 61.2% |

| 임상성공율감안후 판매수량(g)(E=CXD) | - | - | - | - | - | 16,626 | 48,142 | 91,167 | 131,624 | 149,635 |

| 나. 에이프로젠 운전자본 변동(g) | - | - | - | - | - | 4,703 | 9,912 | 9,738 | 6,377 | 3,531 |

| 다. 예상판매수량(g) (가+나) |

- | - | - | - | - | 21,329 | 58,054 | 100,905 | 138,001 | 153,166 |

| (Source : IQVIA(*) 제시 바이오의약품 제품 연도별 매출자료(2017~2021), 이정회계법인 Analysis) |

| (주1) Original 의약품 및 바이오시밀러(BS)의 합계 수량입니다. 신약인 Original 의약품과는 달리 바이오시밀러는 임상시험 결과를 통해 유효성 및 안전성 측면에서 유사성과 유의한 차이가 없음이 입증되어 대조약과 유사한 것으로 간주되며, Original 의약품의 특허가 만료되는 시점부터 시장 판매가 가능합니다. 따라서 동일 병증에 대해 Original 의약품과 바이오시밀러가 동일 치료제로써 경쟁하게 되고, 바이오시밀러가 Original 의약품의 시장을 잠식하므로 Original 의약품과 바이오시밀러 시장을 별도로 구분하는 것은 적절하지 않아 Original 의약품과 바이오시밀러 전체 시장 수량을 기반으로 시장점유율을 추정하였습니다. 2025년까지는 Original 의약품과 바이오시밀러 판매 수량의 과거 3년 평균 성장율(1.5%)로 성장하고, 2027년부터는 주요 적응증인 혈액암 증가율(2.2%)(출처: Estimated number of new cases from 2020 to 2030, Both sexes, age [0-85+], WHO 전망자료(https://gco.iarc.fr/tomorrow))만큼 증가하는 것으로 가정하였습니다. 2026년은 2025년과 2026년 성장율의 평균만큼 성장하는 것으로 가정하였습니다. (주2) 최대 점유율은 회사의 목표 점유율인 15%(2031년 기준)에서 후발주자들의 시장 진입 가능성을 고려하여 목표점유율을 10% 로 조정하였으며, 임상성공율을 감안한 실질 목표점유율은 6.1% 수준입니다. (주3) 분석기준일 현재 전임상을 완료하고 1상을 준비하고 있으므로 Center for Drug Evaluation and Research (CDER)(미국 FDA에서 임상시험 개시허가 신청을 접수받고 승인하는 산하기관)가 발표한 의약품 전체에 대한 IND 승인 확률 논문("Investigational New Drug applications: a 1-year pilot study on rates and reasons for clinical hold", Lapteva L, Pariser AR. J Investig Med 2016;64:376-382, 2016년)상 임상 개시 승인 확률 및 미국바이오협회의 2021 Clinical Development Success Rates 보고서상 바이오시밀러 임상 1상부터 누적 성공율을 적용하였습니다. |

- AP096(Humira)

관절염을 타겟으로 하고 있는 Humira의 바이오시밀러로 있으며, 분석기준일 현재 전임상을 완료하고 임상 1상 준비 중에 있으며, 미국 품목허가를 2025년에 신청할 예정입니다. 따라서 매출은 품목허가 신청시점부터 예상 판매량과 예상 판매단가를 적용하여 추정하였습니다.

| 구 분 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | 2027년 | 2028년 | 2029년 | 2030년 | 2031년 |

|---|---|---|---|---|---|---|---|---|---|---|