|

|

대표이사등의 확인.서명 |

증 권 신 고 서

| ( 채 무 증 권 ) |

| 금융위원회 귀중 | 2022년 08월 25일 |

| 회 사 명 : |

주식회사 BNK금융지주 |

| 대 표 이 사 : |

김지완 |

| 본 점 소 재 지 : |

부산광역시 남구 문현금융로 30 |

| (전 화)051-620-3000 | |

| (홈페이지) http://www.bnkfg.com | |

| 작 성 책 임 자 : | (직 책) 재무기획부장 (성 명) 김 정 훈 |

| (전 화) 051-620-3031 | |

| 모집 또는 매출 증권의 종류 및 수 : | (주) BNK금융지주 제38회 무기명식 이권부 무보증사채 | |

| 모집 또는 매출총액 : | 20,000,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 :(주)BNK금융지주 - 부산시 남구 문현금융로 30 한양증권(주) - 서울특별시 영등포구 국제금융로6길 7 |

【 대표이사 등의 확인 】

|

|

|

대표이사등의 확인.서명 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | 가. 금융지주회사로서의 위험 당사는 금융지주회사법에 의해 설립된 금융지주회사로서 종속회사로부터의 배당금 및 이자수익이 당사의 주수익원입니다. 따라서, 당사 종속회사들의 실적이 크게 악화된다면 당사의 수익성 또한 영향을 받을 수 밖에 없습니다. 한편, 금융지주회사는 자회사들 간의 업무통합, 관리 및 시너지 창출 등의 경영관리 활동을 통해 자회사의 수익 창출에 기여할 수 있으며 이를 통해 지주회사 전체의 수익을 창출할 수 있습니다. 그러나 당사의 자회사간 효율적인 경영관리가 이루어지지 않을 경우 회사의 전반적인 경영여건에 부정적인 영향을 미칠 수 있습니다. 당사의 주요 자회사는 2022년 6월 30일 기준 BNK부산은행, BNK경남은행, BNK투자증권, BNK캐피탈, BNK저축은행, BNK신용정보, BNK시스템, BNK자산운용, BNK벤처투자로 총 9개사입니다. 나. 제반 규제제도의 변화에 따른 위험 금융업은 국가의 핵심 기간산업이자 규제산업으로 금융당국의 규제와 정부정책에 많은 영향을 받습니다. 따라서, 당사의 자회사들은 환경 변화 및 제도 변화로 인한 수익성 변동 위험에 노출되어 있습니다. 은행 사업 부문의 경우 바젤 위원회의 바젤Ⅲ 규제에 따라 자본적정성 규제, 레버리지 비율 규제, 유동성 규제를 받고 있으며, 채권자 손실부담 규제(Bail-in)도 도입될 가능성이 있습니다. 또 국내 부동산 경기의 변동성 확대에 따라 정부가 가계부채 관련 종합대책을 발표하고 부동산 관련 대출 규제를 시행하고 있습니다. 금융투자업 부문의 경우 NCR 개선방안과 레버리지 비율 규제를 받고 있고 여신전문금융업 부문의 경우 감독기관의 감독 정책에 많은 영향을 받고 있습니다. 해당 규제에 따라 자회사의 실적이 영향을 받을 수 있는 점을 고려하시어 투자에 임하시기 바랍니다. 다. 글로벌 금융환경의 변화에 따른 위험 국내외 경기 불확실성에 따른 리스크는 금융산업에 많은 영향을 미치고 있으며, 이로 인해 금융업은 직·간접적으로 영향을 받고 있습니다. 당사를 비롯한 당사 자회사들은 금융시장의 변화에 의해 큰 영향을 받고 있으며, 금리, 환율, 주가지수, 기타 시장 요인 등 외부환경요소의 변동성 확대는 당사의 사업 영위에 영향을 미칠 수 있습니다. 이 점 투자자께서는 유의하시기 바랍니다. 라. 금융산업 구조 재편에 따른 경쟁심화 위험 금융회사들은 대형화, 다각화 및 영업시너지 창출을 위해 인수합병을 추진하고 있으며, 이에 따라 금융산업의 구조가 재편되면서 경쟁이 더욱 치열해질 것으로 예상됩니다. 이러한 경쟁심화는 수익성 악화로 연결될 수 있습니다. 마. 개인정보와 관련된 위험 금융권에서의 개인정보 유출 사례가 꾸준히 발생하고 당사를 비롯한 금융권 회사들에 대한 외부자들의 고객 정보 유출 시도는 앞으로도 계속될 것으로 보여짐에 따라 고객 정보 보호를 위해 내부통제절차에 의한 내부보안 강화가 요구되고 있습니다. 이에 따라 정보유출 사고 발생시 당사 및 당사 자회사의 평판하락, 손해배상청구에 따른 비용, 고객 이탈에 따른 수익 감소 등이 발생할 수 있으므로 투자자 여러분께서는 유의하시기 바랍니다. 바. 핀테크 산업의 도입 및 성장에 따른 위험 4차 산업혁명에 따른 혁신기술의 발달로, 기술과 금융을 결합한 새로운 금융서비스인 핀테크(Fintech:Financial+Technology)가 금융산업의 구조를 근본적으로변화시키고 있습니다. 금융위원회는 2015년 5월 6일 제3차 규제개혁장관회의에서 '핀테크 산업 활성화 방안'을 발표하였고, 2015년 12월부터 은행을 중심으로, 핀테크 산업 필수 요건인 비대면 실명인증 제도가 시행되었습니다. 또한, 2018년 3월 '핀테크 혁신 활성화 방안'을 발표하였으며, 금융혁신 달성을 위하여 1) 혁신적 금융서비스 실험·지원, 2) 금융권 서비스 고도화, 3) 핀테크 시장 확대, 4) 핀테크 혁신 리스크 대응의 4가지 정책방향을 제시했습니다. 2018년 10월에는 '핀테크 등 금융혁신을 위한 규제 개혁 T/F'를 출범하며 핀테크 활성화를 위한 규제혁신을 진행하고 있으며, 금융위원회는 2019년 1월 핀테크 활성화에 대한 체계적인 집중지원을 위해 6대 추진전략(①금융규제 샌드박스 적극운영, ②낡은 규제 혁파, ③핀테크 투자확대, ④신산업분야 육성, ⑤글로벌 진출 지원, ⑥디지털 금융ㆍ보안 강화)을 수립하고, 2019년 10월에는 핀테크 활성화를 위한 규제혁신의 추진방안에 대해 발표하였습니다. 이어서 금융감독원은 2019년 12월 '핀테크 스케일업 추진전략'에 대하여 발표하였습니다. 2020년 1월 데이터 3법(개인정보보호법, 정보통신망법, 신용정보법) 시행령 개정안이 국회 본회의를 통과하면서 2020년 8월 5일 시행되었습니다. 데이터 3법의 주요 개정사항은 안전한 데이터 결합 절차 마련, 가명정보 안정성 강화, 개인정보 관련 시행령 일원화, 금융분야 마이데이터 산업 육성 등입니다. 데이터 3법 시행령에 따른 '마이데이터' 시대가 도래할 경우 개인정보를 고객 동의하에 핀테크 회사 등에 제공하게 되어 이에 따른 업계 대책 마련과 함께 사업 전략 방향 수립 등이 필요하게 됩니다. 이러한 핀테크 사업으로 기존 은행들의 핀테크 기술을 활용한 새로운 금융서비스 창출을 가능할 수 있게 하는 기회가 생긴 반면, 비금융 기업도 핀테크 시장에 진출이 가능하게 되어 금융지주회사들은 새로운 금융환경에 직면하게 될 수도 있습니다.이런 상황에서 금융산업내 또 다른 경쟁을 심화시킬 수 있으므로 이 점 투자에 유의하시기 바랍니다. 사. 인터넷전문은행 출범으로 인한 위험 금융혁신 및 은행산업의 경쟁 제고를 위해 금융위원회는 2018년 12월 24일 인터넷전문은행 신규인가 추진계획을 밝혔습니다. 이후 2019년 01월 17일 혁신 ICT 기업 등이 34% 지분을 보유하는 인터넷전문은행을 설립할 수 있도록 한 인터넷전문은행법이 시행된 후 증권신고서 제출일 전일 현재까지 케이뱅크와 카카오뱅크가 정식 서비스를 제공하고 있습니다. 그리고 2019년 12월 16일, 외부평가위원회 평가를 포함한 금융감독원 심사를 거쳐 금융위원회는 토스뱅크를 은행업 예비인가 하였고, 이후 토스뱅크는 지난 2021년 2월 5일 본인가를 신청 후 2021년 6월 9일 본인가를 받았습니다. 이렇게 인터넷전문은행이 출범되면서 온라인 업무에 따른 비용절감 효과, 기존 금융기관들의 상품개발 촉진 등 긍정적인 효과가 나타날 수 있는 반면, 기존 시중은행의 추가 진입에 따른 가격 경쟁, 수익성 저하 등 부정적 효과도 발생할 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 아. 자금세탁방지 의무 강화에 따른 위험 금융회사의 자금세탁방지 의무가 국내 뿐만 아니라 국제적으로 강화되고 있습니다. 최근 국내 금융당국의 검사는 국제기구 및 미국 금융당국의 검사와 마찬가지로 자금세탁방지체계의 형식적 준수가 아닌 실질적 운영 효과성을 중점 평가하는 추세입니다. 평가 결과는 금융업의 대외경쟁력과 직결되어 금융회사들 입장에서는 위협 요인이며, 주요국의 제재조치 강화로 자금세탁규제 금융기관의 건전성을 악화시킬 수 있습니다. 한편 국제자금세탁방지기구(FATF)는 아시아·태평양지역자금세탁방지기구(APG)와 합동으로 2019.1월초부터 우리나라의 자금세탁방지·테러자금조달금지 제도에 대한 상호평가를 진행해왔으며 상호평가 결과는 2020년 2월 FATF 총회에서 논의 및 승인되었습니다. 해당 평가는 국제사회가 우리나라의 자금세탁방지 및 테러자금조달금지 제도를 점검하는 것으로, 그 결과는 우리나라 금융 및 사법 시스템 투명성의 척도가 될 것으로 보입니다. 또한, 해당 평가 결과에 따라 후속점검을 받으며, 부정적인 평가를 받을 시 국가 대외신인도, 수출기업의 금융비용, 환거래 등에 영향을 받을 수 있습니다. |

| 회사위험 | 가. 금융지주회사의 자회사 실적 변동에 따른 수익성 영향 위험 당사는 자회사의 경영관리, 자금지원 등을 주된 영업으로 하는 순수지주회사로서 자체적인 영업 활동을 하고 있지 않으며, 자회사로부터 배당금 등이 주 수입원인 지방금융지주회사입니다. 이에 따라 금융지주회사의 경쟁요소는 소유자회사들의 해당 업종 내에서의 경쟁력과 직결된다고 볼 수 있습니다. 2022년 반기말 기준 그룹 당기순이익은 전년동기 4,680억원 대비 371억원(7.9%) 증가한 5,051억원의 지배주주지분순이익을 시현하였습니다. 당사의 2022년 반기말 연결 기준 반기순이익은 5,051억원으로 이 중은행업 부문의 반기순이익이 3,829억으로 75.8%의 높은 비중을 차지하고 있습니다. 그외 여신전문금융업(BNK캐피탈 1,187억원), 금융투자업(BNK투자증권 476억원)이 각각 23.5%, 9.4%의 비중을 차지하고 있습니다. 따라서 자회사의 영업 환경, 재무 상태 등은 당사의 수익성 및 현금 흐름에 큰 영향을 미치는 요소이며, 특히 은행 부문에 높게 편중된 사업구조는 은행 자회사의 실적 부진이나 사업 환경에 따라 당사의 수익성 악화와 기업가치가 크게 변동될 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 나의1. 은행자회사(부산은행, 경남은행)의 높은 지역편중도에 따른 위험 2022년 3월말 지방은행 기준 원화예수금 시장 점유율은 부산은행이 28.94%, 경남은행이 19.26%이며, 원화대출금 시장 점유율은 부산은행이 28.39%, 경남은행이 20.37%입니다. 그러나 주요영업 지역이 부산, 경남 및 울산으로 한정 되어있어 지역의 가계 및 기업의 경제상황에 크게 영향을 받을 수 밖에 없는 구조이며, 협소한 시장규모 및 지역경제에 대한 높은 의존도가 위험요인으로 작용할 수 있습니다. 이 점 투자자 여러분께서는 유의하시기 바랍니다. 나의2. 은행 자회사(부산은행, 경남은행)의 NIM 하락에 따른 수익성 악화 위험 국내 은행은 총이익 가운데 이자이익이 가장 큰 비중을 차지하기 때문에, 명목순이자마진(NIM)은 은행 수익성에 큰 영향을 미치는 핵심 수익 지표입니다. 2022년 상반기에 이어 7월 및 8월 금융통화위원회에서는 추가 금리 인상을 단행하였습니다. 한국은행 기준금리의 추후 추가 인상 가능성까지 높아지며 지속적인 마진 확대에 우호적인 금리환경이 조성되고 있는 점은 향후 당사 은행 NIM 전망에 긍정적입니다. 그럼에도 불구하고 여전히 신종 코로나 바이러스에 따른 기준금리 하락 압력이 상존하는 상황이며, 향후 기준금리 인하로 은행 NIM이 훼손될 시 당사 수익성에 부정적으로 작용할 수 있으니, 투자자께서는 이점 유의하시기 바랍니다. 또한 정부의 가계신용 및 주택 관련 대출 규제로 대출자산 확대를 통한 수익창출에도 한계가 있는 상황입니다. 이러한 기조가 지속되는 경우 부산은행 및 경남은행의 NIM(순이자마진) 등 수익성이 악화될 가능성이 있습니다. 향후 부산은행 및 경남은행의 수익성 변동 가능성과 그에 대한 대처 방안 효과에 따라 당사의 수익성에 영향이 미칠 수 있으니 투자자들께서는 이 점 유의하시기 바랍니다. 나의3. 은행자회사(부산은행,경남은행) 조달비용의 상승 가능성에 따른 위험 2022년 2분기말 기준 부산은행의 조달금리는 1.06%로 전기말(0.77%) 대비 약 0.29%p 상승하였으며, 경남은행의 조달금리도 1.12%로 전기말(0.83%) 대비 약 0.29%p 상승하였습니다. 시장 금리의 상승은 자금 조달 비용과 연결되어 당사의 은행자회사인 부산은행과 경남은행의 수익성에 부정적인 영향을 미칠 수 있으며, 이는 당사의 연결재무에도 영향을 미쳐 수익성이 저하될 가능성이 있습니다. 투자자 여러분께서는 이 점 유의하시기 바랍니다. 나의4. 은행자회사(부산은행,경남은행) 자산건전성 저하 가능성에 따른 위험 당사의 자산건전성은 은행자회사의 자산건전성과 밀접하게 연관이 있습니다. 당사의 2022년 반기말 기준 고정이하여신비율은 0.38%를 기록하여 양호한 수준을 유지하고 있습니다. 당사의 은행자회사의 고정이하여신비율은 2022년 반기말 기준 부산은행이 0.27%, 경남은행이 0.43%를 기록하였습니다. 당사의 은행자회사인 부산은행과 경남은행의 2022년 1분기말 기준 업종별 기업대출금 구성을 살펴보면, 제조업 비율은 부산은행이 약 26.08%, 경남은행은 41.48%를 보이고 있으며, 자산부실화 우려가 지속되고 있는 부동산 및 임대업에 대한 비중은 부산은행 30.44%, 경남은행 19.61%로 익스포져가 적지 않은 상황입니다. 또한 기업대출금 중 경기 민감 업종인 도소매업과 건설업의 비중이 부산은행은 각 13.75%, 4.48%를, 경남은행은 각 13.45%, 3.40%를 보이고 있습니다. 글로벌 경제 불안의 지속, 국내 부동산 경기에 대한 우려, 경기 둔화 시 국내 제조업체 및 중소기업들의 부실화 가능성 등을 고려할 때 향후 자산 건전성이 저하될 가능성을 배제할 수 없습니다. 이 점 투자자분들께서는 유의하시기 바랍니다. 나의5. 바젤Ⅲ 제도하에서 자본적정성 미충족 가능성에 따른 위험 당사의 2022년 반기말 기준 총자본비율은 13.86%이며, 기본자본비율(Tire 1)은 12.96%, 보통주자본비율(C-Tier 1)은11.17%로 바젤III에서 요구하는 수준(2022년 기준 총자본비율 11.5%, 기본자본비율 9.5%, 보통주자본비율 8.0%)을 충족하고 있습니다. 당사의 은행 자회사인 부산은행의 2022년 반기말 총자본비율은 17.34%, 기본자본비율(Tier 1)은 16.15%, 보통주자본비율(C-Tier 1)은 14.64%이며,경남은행의 2022년 반기말 총자본비율은 16.42%, 기본자본비율(Tier 1)은 15.14%, 보통주자본비율(C-Tier 1)은 13.14%로 바젤III에서 요구하는 수준을 상회하고 있습니다. 하지만 당사 및 당사의 은행자회사인 부산은행과 경남은행의 향후 대내외 경제불황에 따른 영업악화로 인하여 위험자산의 증가, 손실의 증가, 문제 여신 처분에 따른 비용 증가, 유가증권 가치 하락, 환율 상승, 자본적정성 제도 강화로 인한 최소 자본적정성 비율 변동, 비율 산출 방법 변경, 바젤 위원회의 기준 변경, 기타 자산 건전성 및 자본적정성에 영향을 주는 부정적 요인이 발생하여 자본적정성 비율을 충족시키지 못할 가능성이 존재하니 투자자께서는 당사 및 당사 은행자회사의 자본적정성에 대한 지속적인 모니터링이 필요합니다. 다. 기타 자회사(BNK투자증권, BNK캐피탈, BNK저축은행 등) 실적에 따른 위험 당사는 은행자회사인 부산은행과 경남은행 이외에 2019년 11월 15일 자회사로 편입된 BNK벤처투자(주)를 포함하여 총 9개의 주요자회사를 거느리고 있습니다. 하지만 은행자회사가 총자산 및 수익에 절대적인 비중을 차지하고 있는 만큼 이외 자회사들의 영향력은 크지 않은 실정입니다. 하지만 금융지주회사로서 각 자회사간의 시너지 효과를 활용한 수익증대를 위해서는 필수 불가결한 존재입니다. 따라서 기타 자회사의 효율적인 관리 및 통제를 통해 기회손실이 발생할 가능성을 방지해야 합니다. 다의1. BNK투자증권 실적 악화 가능성에 따른 위험 BNK투자증권의 2022년 반기 당기순이익은 476억원으로 전년동기 650억원 대비 감소하였습니다. BNK투자증권은 증권업종의 특성상 대외경제를 포함한 금융시장변화 등 외부 요인에 의한 실적변동성이 큰 편입니다. 향후에도 실물경기 침체 및 금리변동성 등 금융시장변화가 발생할 경우 주식시황은 달라질 수 있으며 이로인해 BNK투자증권을 포함하여 증권업을 영위하는 기업들의 실적변동성이 확대될 가능성이 존재합니다. 따라서 시장의 급격한 변화와 증권산업의 수익성 둔화 가능성에 의해 발생할 수 있는 부정적 영향은 간과할 수 없습니다. BNK투자증권은 자본규모, 인력 및 영업수익 측면에서 대형사 대비 열위한 수준으로 증권산업의 업황 및 대외변수 등에 보다 민감하여 실적변동성이 확대될 가능성이 존재하는 바, 투자자께서는 투자시 이 점 유의하시기 바랍니다. 다의2. BNK캐피탈 실적 악화 가능성에 따른 위험 BNK캐피탈의 2022년 상반기 당기순이익은 1,187억원으로 전년동기 대비 473억원(66.25%) 증가하였습니다. 최근 캐피탈사 관련 정부의 규제 강화, 자동차 복합할부금융 상품 폐지 및 은행, 신용카드사 등의 캐피탈 영업부문으로의 진출 확대 등으로 인해 향후 수익성제약이 클 것으로 예상됨에 따라 신규 수익원 창출의 필요성이 대두되고 있으며, 심사기능 확충과 적절한 리스크 관리를 통한 수익성 관리가 필요할 것으로 판단됩니다. 다의3. BNK저축은행 실적 악화 가능성에 따른 위험 BNK저축은행의 2022년 상반기 당기순이익은 94억원으로 전년동기(39억원) 대비 증가하였습니다(K-GAAP기준). BNK저축은행의 경우 대형 금융지주사 계열의 연계영업 강화를 바탕으로 한 안정적인 여신포트폴리오 구축, 새로운 지역밀착형 비즈니스 모델 개발, 사전적 리스크관리체계 구축 등 다각도의 노력을 통해 서민금융기관으로의 발전을 모색하고 있습니다. 그러나 최근 저축은행업계는 성장동력 부재 및 저금리 기조 지속에 따른 자금 운용처 확보의 어려움 등으로 인해 향후 중단기적으로 괄목할만한 이익의 성장 등은 기대하기 어려운 상황입니다. 따라서 장기수익성 확보를 위한 시장기반 확보와 상품개발, 심사능력이 뒷받침 되지 못한다면 BNK저축은행의 향후 수익성을 담보할 수 없는 상황입니다. 향후 금융당국이 주도하는 저축은행 규제완화 및 지원정책 추진과 저축은행의 자구 노력 강화로 성장성과 수익성이 다소 개선될 것으로 보이나, 대출금리 인하압력 및 부동산 경기 침체의 지속 등으로 그 폭은 제한적일 것으로 예상되는 가운데 은행권과 캐피탈, 대부업 등의 경쟁으로 대출 시장이 포화 단계에 있는 만큼 저축은행별 대출영업의 수익성을 높일 수 있는 방안을 모색할 필요성이 대두되고 있습니다. 다의4. BNK자산운용 실적 악화 가능성에 따른 위험 BNK자산운용은 코로나19 사태로 인한 증시 충격과 더불어 금융환경의 급격한 변동성 확대 등 영향으로 2022년 2분기말 124억원의 당기순손실을 기록하였습니다. 이는 BNK금융지주 전체 수익 중 작은 부분으로 BNK자산운용의 영업 실적이 당사에 미치는 영향은 미미할 것으로 예상됩니다. 라. 해당 금융지주회사의 법적제재 사항에 따른 위험 당사는 금융지주회사법상 금융지주회사의 출자 및 투자 제한, 동일 차주 및 동일 기업, 주요출자자에 대한 신용공여한도 제한, 자회사 등에 대한 행위제한에 대한 준수의무가 있습니다. 특히, 금융지주회사법 제48조 제1항 제3호에 의하면 금융지주회사의 자회사 등은 다른 자회사 등에 대한 신용공여로서 각 자회사당 자기자본의 100분의 10, 자회사 등에 대한 신용공여를 모두 합하여 자기자본의 100분의 20을 초과하는 신용공여를 하여서는 아니되며, 동일한 금융지주회사에 속하는 자회사 등 상호간에 신용공여를 하는 경우에는 금융위원회가 정하는 비율의 담보를 확보하여야 합니다. 또한, 독점규제 및 공정거래에 관한 법률상 지주회사 행위제한규정(자본총액의 2배를 초과하는 부채액을 보유하는 행위)에 대해서도 준수의무가 있습니다. 금융지주회사법 및 독점규제 및 공정거래에 관한 법률상 행위제한에 대하여 당사는 해당요건을 충족하고 있습니다. 증권신고서 제출일 현재 당사 및 자회사간의 신용공여 해당거래는 존재하지 않으나, 자회사들간의 신용공여는 법적한도 내에서 존재하고 있으니 위와 같은 법적제재 사항이 있음을 투자자 여러분께서는 유의하시기 바랍니다. 마. 우발채무, 소송현황 등에 따른 위험 당사가 속한 금융업종 특성상, 영업활동 과정에서 소송 및 우발채무가 발생할 수 있으며, 그 규모가 확대될 경우 자회사의 실적 뿐만 아니라 당사에도 부정적인 영향이 미칠 수 있습니다. 2022년 2분기말 기준 당사 및 당사의 자회사가 연결실체와 관련되어 계류중인 사건은 연결실체 제소 45건(소송금액 138,653백만원), 연결실체 피소 72건(소송금액 117,209백만원)이 있습니다. 이와 관련하여 총 471백만원의 소송충당부채를 설정하였으나, 현재 계류 중인 소송사건에 대해서는 그 결과를 합리적으로 예측할 수 없어 판결에 따라 당사의 재무상태에 일정부분 영향을 미칠 수 있습니다. 추가적인 우발채무 발생시, 당사에 일정 부문 영향을 미칠 가능성이 있으니 투자자께서는 이러한 사항을 충분히 인지하시기 바랍니다. 바. 금융회사의 평판리스크 저하 위험 금융회사의 평판은 투자자, 고객 및 규제 당국과의 관계 유지에 있어서 중요한 사항입니다. 또한, 당사의 자회사 등의 소송/재판, 거래 행위에 대한 규제 당국 또는 고객의 조사, 잠재적인 이해상충에 대한 대처 미흡, 재무 상태에 대한 불확실성 등 여러가지 사안으로 인해 당사의 평판이 손상될 수 있습니다. 라임자산운용이 유동성 부족으로 '플루토 FI D-1호'등 펀드 환매 중단을 발표함에 따라 당사의 은행자회사가 판매한 해당 펀드들의 환매가 연기(부산은행 약 279억원, 경남은행 약 201억원)되었으며 현재로써는 해당 펀드의 손실규모를 확정하기 어려운 상황입니다. 2018년 11월 중국 에너지기업인 중국국저에너지화공집단(CERCG)의 자회사 CERCG캐피털의 회사채가 부도 처리 되었으며 해당 채권을 기초자산으로 발행된 ABCP에 투자했던 국내 금융회사들은 손실을 입었습니다. 이와 관련하여 금융감독원분쟁조정위원회는 부산은행이 판매과정에서 설명의무를 다하지 않는 등 불완전판매의 책임이 일부 있다는 결론을 내려 일부 투자자에게 손실액의 30%를 배상하라고 권고하였고 이를 이행하였습니다. 한편 일부투자자는 사기 또는 착오에 의한 계약취소를 이유로 부당이득금반환청구의 소를 제기하여 소송이 진행중인 상황입니다. 당사의 제2차 유상증자 관련 형사사건(자본시장과 금융투자업에 관한 법률 위반)으로 당사 전 대표이사 및 전현직 임직원, 당사 등이 기소되어 유죄판결이 내려졌으며 당사는 벌금 1억원을 확정 지급 하였습니다. 이와 같은 사건들은 당사의 평판에 부정적인 영향을 미칠 수 있으니 투자자분들은 이점 유의하시기 바랍니다. |

| 기타 투자위험 | 가. 예금자보호법 미적용 대상 본 사채는 예금자보호법의 적용 대상이 아니고 금융기관 등이 보증한 것이 아니므로 원리금 상환은 (주)BNK금융지주가 전적으로 책임을 지며, 정부가 증권의 가치를 보증 또는 승인한 것이 아니므로 원리금 상환 불이행에 따른 투자위험은 투자자에게 귀속됩니다. 나. 채권시장의 변동성 확대에 따른 위험 본 사채는 한국거래소의 상장요건을 충족하고 환금성 위험은 미약한것으로 판단되나, 최근 급변하고 있는 채권시장의 변동에 의해 영향을 받을 가능성이 있습니다. 또한, 상장 이후 채권시장에 상존하는 여러 변수들과 변동성에 의해 상장 이후 수급불균형 등의 원인으로 환금성에 제약이 될 위험이 존재하오니 투자자들께서는 이 점 유의하시기 바랍니다. 다. 전자등록 발행 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않습니다. 라. 증권신고서 정정에 따른 발행일자 변경 위험 본 증권신고서상의 공모일정은 확정된 것이 아니며, 금융감독원 공시심사과정에서 정정사유 발생 시 변경될 수 있습니다. 또한 증권신고서 제출 이후 금융감독원 공시심사과정에서 정정사유 발생 등으로 증권신고서의 내용이 수정될 수 있습니다. 이에 따라 투자자 여러분께서는 최종의 증권신고서 및 투자설명서의 내용을 참고하시어 투자에 유의하시기 바랍니다. 마. 효력발생의 의미 증권신고서는 '자본시장과 금융투자업에 관한 법률' 제120조 제1항 규정에 의해 효력이 발생하며, 제120조 제3항에 규정된 바와 같이 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. 바. 연체이자 지급 안내 각 지급기일(원금상환기일 또는 이자지급기일을 말하며, 원금상환기일 또는 이자지급기일이 은행의 휴업일인 경우에는 그 익영업일을 말한다)에 "발행회사"가 원금 또는 이자를 지급하지 아니한 때에는 동 연체금액에 대하여 연체이자를 지급합니다. 사. 기한의 이익 상실 당사가 본 사채의 발행과 관련하여 사채관리회사와 맺은 사채관리계약과 관련하여 담보권 설정 등의 제한, 자산의 처분제한 등 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 아. 신용등급 평가 한국신용평가(주), 한국기업평가(주), NICE신용평가(주)는 본 사채의 신용등급을 AAA안정적)으로 평가하였습니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 38 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

20,000,000,000 | 모집(매출)총액 | 20,000,000,000 |

| 발행가액 | 20,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2024년 12월 06일 |

| 원리금 지급대행기관 |

(주)부산은행 본점영업부 |

(사채)관리회사 | 한국예탁결제원 |

| 신용등급 (신용평가기관) |

AAA 한국기업평가 / 한국신용평가 / NICE신용평가 |

비고 | - |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 한양증권 | - | 2,000,000 | 20,000,000,000 | 인수수수료 0.10% | 총액인수 |

| - | - | - | - | - | - | - |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2022년 09월 06일 | 2022년 09월 06일 | 2022년 09월 06일 | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 20,000,000,000 |

| 발행제비용 | 89,234,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| USD | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채의 발행과 관련하여 2022년 08월 04일 한양증권(주)와 대표주관계약을 체결함 ▶ 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로 실물채권을 발행하지 아니하며 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 사채권을 발행하지 않으므로 '주식ㆍ사채 등의 전자등록에 관한 법률' 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 '소유자증명서'를 발행하여야 함 ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권 발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2022년 09월 06일이며, 상장예정일은 2022년 09월 07일임. |

||

주1) 본 사채는 2022년 08월 29일 09시에서 16시까지 한국금융투자협회 K-bond 프로그램 및 FAX 접수방법을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률이 결정될 예정입니다.

주2) 상기 기재된 총액(전자등록총액, 모집(매출)총액, 발행가액)은 예정 금액이며, 수요예측결과에 따라 제38회 무보증사채의 발행총액과 무관하게, 전자등록총액 합계 금 이백억원(\20,000,000,000) 이하의 범위 내에서 인수단과 합의하여 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다.

주3)수요예측시 공모희망금리는 청약일 2영업일 전 민간채권평가회사 4사[한국자산평가㈜, 키스채권평가㈜, 나이스피앤아이㈜, ㈜에프앤자산평가]에서 최종으로 제공하는 (주)BNK금융지주의 2년 만기 및 2년 6개월 회사채 개별민평 수익률의 산술평균을 근거로 보간법을 적용한 2년 3개월 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p. ~ +0.10%p.를 가산한 이자율로 합니다. 수요예측결과에 의해 확정된 금액 및 이자율은 정정신고서를 통해 공시할 계획입니다.

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

| [회 차 : | 38 | ] |

(단위: 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전자등록총액 | 20,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익율(%) | - | |

| 모집 또는 매출가액 | 각 전자등록총액의 100% | |

| 모집 또는 매출총액 | 20,000,000,000 | |

| 각 사채의 금액 | 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 전자등록으로 발행하므로사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | - |

| 변동금리부사채이자율 | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 | 사채 발행일로부터 원금상환기일 전일까지 계산하며 매 3개월마다 연이율의 1/4씩 분할하여 후급한다. 다만, 이자지급기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일에 지급하기로 하며 이자지급기일 이후의 이자는 지급하지 아니한다. |

| 이자지급 기한 |

이자의 지급기일은 다음과 같다. |

|

| 신용평가 등급 | 평가회사명 | NICE신용평가 / 한국신용평가 / 한국기업평가 |

| 평가일자 | 2022.08.24 / 2022.08.23 / 2022.08.24 | |

| 평가결과등급 | AAA / AAA / AAA | |

| 주관회사의 분석 |

주관회사명 | 한양증권(주) |

| 분석일자 | 2022년 08월 23일 | |

| 상환방법 및 기한 |

상 환 방 법 및 기한 | 사채의 원금은 만기일인 2024년 12월 06일에 일시 상환합니다. 다만, 원금상환기일이 은행의 영업일이 아닌 경우 그 다음 영업일에 상환하고, 원금상환기일 이후의 이자는 계산하지 아니합니다. 각 기일에 원금 또는 이자를 지급하지 아니한 때에는 동 연체금액에 대하여 연체이자를 지급합니다. 이 경우 연체이자는 원리금지급일 익일부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행이 정한 연체대출이율 중 최고이율을 적용하되, 동 연체대출 최고이율이 본 사채이율을 하회하는 경우에는 본 사채이율을 적용합니다. |

| 납 입 기 일 | 2022년 09월 06일 | |

| 전 자 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)부산은행 본점영업부 |

| 회사고유번호 | 00124106 | |

| 기 타 사 항 | ▶ 본 사채의 발행과 관련하여 2022년 08월 04일 한양증권(주)와 대표주관계약을 체결함 ▶ 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로 실물채권을 발행하지 아니하며 등록필증의 교부 등이 존재하지 않음 ▶ 본 사채는 사채권을 발행하지 않으므로 '주식ㆍ사채 등의 전자등록에 관한 법률' 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 '소유자증명서'를 발행하여야 함 ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권 발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2022년 09월 06일이며, 상장예정일은 2022년 09월 07일임. |

|

주1) 본 사채는 2022년 08월 29일 09시에서 16시까지 한국금융투자협회 K-bond 프로그램 및 FAX 접수방법을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률이 결정될 예정입니다.

주2) 상기 기재된 총액(전자등록총액, 모집(매출)총액, 발행가액)은 예정 금액이며, 수요예측결과에 따라 제38회 무보증사채의 발행총액과 무관하게, 전자등록총액 합계 금 이백억원(\20,000,000,000) 이하의 범위 내에서 인수단과 합의하여 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다.

주3)수요예측시 공모희망금리는 청약일 2영업일 전 민간채권평가회사 4사[한국자산평가㈜, 키스채권평가㈜, 나이스피앤아이㈜, ㈜에프앤자산평가]에서 최종으로 제공하는 (주)BNK금융지주의 2년 만기 및 2년 6개월 회사채 개별민평 수익률의 산술평균을 근거로 보간법을 적용한 2년 3개월 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p. ~ +0.10%p.를 가산한 이자율로 합니다. 수요예측결과에 의해 확정된 금액 및 이자율은 정정신고서를 통해 공시할 계획입니다.

2. 공모방법

- 해당사항 없음

3. 공모가격 결정방법

가. 공모가격 결정방법 및 절차

| 구 분 | 내 용 |

|---|---|

| 공모가격 최종결정 | - 발행회사 : BNK금융지주 재무기획부 - 대표주관회사 : 한양증권 FICC Sales센터 |

| 공모가격 결정 협의절차 |

수요예측 결과 및 금융시장의 상황 등을 감안한 후 발행회사와 대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

| 수요예측결과 반영여부 |

수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 대표주관회사가 합의를 통해 발행수익률을 결정합니다. |

| 수요예측 재실시여부 |

수요예측이 실시된 후 금융감독원 공시심사과정에서 증권신고서 기재내용에 대한 정정사유 발생으로 발행일정이 변경될 경우에 수요예측을 재실시하지 않습니다. |

나. 대표주관회사의 수요예측기준 절차 및 배정방법

| 구 분 | 주요내용 |

|---|---|

| 공모희망금리 산정방식 |

대표주관사는 (1) (주)BNK금융지주의 "개별민평금리" 및 스프레드 동향, (2) (주)BNK금융지주의 동일등급 최근 금융채 및 회사채 발행 동향, (3) (주)BNK금융지주의 기발행 회사채 유통현황, (4) 최근 채권시장 동향 등 발행회사의 Credit과 시장상황을 종합적으로 고려하여 공모희망금리를 아래와 같이 결정하였습니다. 제38회 - "본 사채"의 수요예측시 공모희망금리는 청약일 2영업일 전 민간채권평가회사 4사[한국자산평가㈜, 키스채권평가㈜, 나이스피앤아이㈜, ㈜에프앤자산평가]에서 최종으로 제공하는 (주)BNK금융지주의 2년 만기 및 2년 6개월 회사채 개별민평 수익률의 산술평균을 근거로 보간법을 적용한 2년 3개월 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p. ~ +0.10%p.를 가산한 이자율로 한다. 공모희망금리 산정에 대한 구체적인 근거는 아래 '주1) 공모희망금리 산정근거'를 참고하여 주시기 바랍니다. |

| 수요예측 참가신청 관련사항 |

수요예측은 '무보증사채 수요예측 모범규준'에 따라 진행하며, 수요예측 프로그램은 한국금융투자협회의 K-Bond 프로그램을 사용합니다. 단, 불가피한 상황이 발생할 경우 발행회사와 대표주관회사가 협의하여 수요예측 방법을 결정합니다. 수요예측기간은 2022년 08월 29일 09시부터 16시까지 하며, 신청수량의 범위, 수량 및 가격단위는 아래와 같습니다. ① 최저 신청수량: 10억원 ② 최고 신청수량: 본 사채 발행예정금액 ③ 수량단위: 10억원 ④ 가격단위: 1bp ⑤ 기관투자자(전문투자자 포함)만 수요예측 참여 가능하고, 개인투자자(특정금전신탁 포함)는 참여 불가 |

| 배정대상 및 기준 |

본 사채의 배정은 「무보증사채 수요예측 모범규준」 - 「I. 수요예측 업무절차 - 5. 배정에 관한 사항」 및 대표주관회사의 내부지침에 따라 결정합니다. - 대표주관회사는 무보증사채의 배정에 관한 합리적인 기준을 마련하여 운영합니다. 나. 배정 시 준수 사항 - 대표주관회사는 수요예측 종료 후 수요예측 참여자별로 청약예정 물량을 배정할 때에 다음 각 사항을 준수합니다. ① 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니할 것 ② 금리를 제시하지 않은 수요예측 참여자는 낮은 가중치를 부여하여 배정할 것

- 대표주관회사는 다음 각 사항을 고려하여 수요예측 참여자별로 배정의 가중치를 달리 적용할 수 있습니다. ① 참여시간·참여금액 등 정량적 기준 ② 수요예측 참여자의 성향·과거 참여이력 및 행태·가격평가능력 등 해당 참여자와 관련한 정성적 요소 라. 납입예정 물량 배정 원칙 - 대표주관회사는 무보증사채의 청약이 종료된 이후 청약자별로 납입예정 물량을 배정할 때에 수요예측에 참여한 자를 그렇지 않은 자보다 우대하여 배정합니다.

|

| 유효수요 판단 기준 | "유효수요"(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)는 금융투자협회의 "무보증사채 수요예측 모범규준" 및 "대표주관회사 내부지침"과 수요예측 결과에 근거하여 결정됩니다. 이러한 "유효수요" 결정 이후 최종 발행금리 결정시 "발행회사"와 "대표주관회사"가 협의를 통해 최종 결정할 예정입니다. "대표주관회사"는 금융투자협회「무보증사채 수요예측 모범규준」 I. 수요예측 업무절차 5. 배정에 관한 사항 및 합리적인 내부기준에 따라 산정한 "유효수요"의 범위, 판단기준, 산정 근거 및 결과와 확정금액 및 확정이자율은 2022년 08월 29일 실시 예정인 수요예측 결과에 따른 정정신고서를 통해 공시할 예정입니다. |

| 금리미제시분 및 공모희망금리 범위 밖 신청분의 처리방안 |

"무보증사채 수요예측 모범규준"에 따라 낮은 가중치를 부여하여 배정하거나 수요예측 결과에 따라 "유효 수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"의 범주에 포함되지 않아 배정되지 않을 수 있습니다. |

(주1) 공모희망금리 산정 근거

■ 공모희망금리 산정근거

대표주관회사는 공모희망금리를 결정함에 있어 아래와 같은 사항을 종합적으로 검토하여 본사채의 공모희망금리를 결정하였습니다.

| 구 분 | 검토사항 |

|---|---|

| ① | 민간채권평가회사 평가금리 및 스프레드 동향 |

| ② | 동일등급 회사채 발행사례 검토 |

| ③ | 공모희망금리 설정을 위한 기준금리 결정 |

| ④ | 채권시장 동향 |

| ⑤ | 결론 |

① 민간채권평가회사 평가금리 및 스프레드 동향

민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최초 증권신고서 제출 1영업일 전에 최종으로 제공하는 (주)BNK금융지주 회사채 개별민평 수익률의 산술평균은 다음과 같습니다.

| [(주)BNK금융지주 민간채권평가회사 4사 평균 평가금리] | |

| (2022년 08월 24일) | (단위: %) |

| 항목 | 키스자산평가 | 한국자산평가 | 나이스채권평가 | 에프앤자산평가 | 산술평균 |

|---|---|---|---|---|---|

| 개별민평 2년 | 4.177 | 4.170 | 4.178 | 4.168 | 4.173 |

| 개별민평 2년6개월 | 4.226 | 4.218 | 4.216 | 4.207 | 4.216 |

| 개별민평 2년 3개월 | - | - | - | - | 4.194 |

| 자료 : 본드웹 주) 평균금리: 민간채권평가회사 4사 평가금리의 산술평균(소수점 넷째자리 이하 절사) 기준 |

| [ 민간채권평가회사 4사 평균 평가금리 추이(최근 3개월) ] | |

| 2년 만기 채권 | (단위: %) |

| 구 분 | 평가금리 | Credit Spread | |||

|---|---|---|---|---|---|

| 국고채권 | 동일등급 민평금리 | (주)BNK금융지주 | 국고채권/ 동일등급 민평금리 |

국고채권/ (주)BNK금융지주 |

|

| 2022.08.24 | 3.297 | 4.080 | 4.173 | 0.783 | 0.876 |

| 2022.08.23 | 3.246 | 4.038 | 4.130 | 0.792 | 0.884 |

| 2022.08.22 | 3.195 | 3.993 | 4.086 | 0.798 | 0.891 |

| 2022.08.19 | 3.149 | 3.954 | 4.046 | 0.805 | 0.897 |

| 2022.08.18 | 3.086 | 3.901 | 3.993 | 0.815 | 0.907 |

| 2022.08.17 | 3.058 | 3.883 | 3.975 | 0.825 | 0.917 |

| 2022.08.16 | 3.045 | 3.868 | 3.960 | 0.823 | 0.915 |

| 2022.08.12 | 3.142 | 3.959 | 4.052 | 0.817 | 0.910 |

| 2022.08.11 | 3.111 | 3.924 | 4.016 | 0.813 | 0.905 |

| 2022.08.10 | 3.141 | 3.952 | 4.044 | 0.811 | 0.903 |

| 2022.08.09 | 3.120 | 3.929 | 4.022 | 0.809 | 0.902 |

| 2022.08.08 | 3.106 | 3.927 | 4.022 | 0.821 | 0.916 |

| 2022.08.05 | 3.057 | 3.886 | 3.981 | 0.829 | 0.924 |

| 2022.08.04 | 3.104 | 3.933 | 4.028 | 0.829 | 0.924 |

| 2022.08.03 | 3.075 | 3.901 | 3.996 | 0.826 | 0.921 |

| 2022.08.02 | 3.021 | 3.839 | 3.934 | 0.818 | 0.913 |

| 2022.08.01 | 3.093 | 3.902 | 3.998 | 0.809 | 0.905 |

| 2022.07.29 | 3.027 | 3.832 | 3.928 | 0.805 | 0.901 |

| 2022.07.28 | 3.148 | 3.926 | 4.023 | 0.778 | 0.875 |

| 2022.07.27 | 3.118 | 3.886 | 3.983 | 0.768 | 0.865 |

| 2022.07.26 | 3.146 | 3.910 | 4.007 | 0.764 | 0.861 |

| 2022.07.25 | 3.159 | 3.911 | 4.010 | 0.752 | 0.851 |

| 2022.07.22 | 3.199 | 3.953 | 4.049 | 0.754 | 0.850 |

| 2022.07.21 | 3.271 | 4.020 | 4.117 | 0.749 | 0.846 |

| 2022.07.20 | 3.264 | 4.014 | 4.107 | 0.750 | 0.843 |

| 2022.07.19 | 3.166 | 3.923 | 4.008 | 0.757 | 0.842 |

| 2022.07.18 | 3.193 | 3.948 | 4.029 | 0.755 | 0.836 |

| 2022.07.15 | 3.159 | 3.921 | 4.004 | 0.762 | 0.845 |

| 2022.07.14 | 3.215 | 3.963 | 4.046 | 0.748 | 0.831 |

| 2022.07.13 | 3.175 | 3.934 | 4.017 | 0.759 | 0.842 |

| 2022.07.12 | 3.259 | 3.996 | 4.078 | 0.737 | 0.819 |

| 2022.07.11 | 3.307 | 4.030 | 4.113 | 0.723 | 0.806 |

| 2022.07.08 | 3.317 | 4.027 | 4.105 | 0.710 | 0.788 |

| 2022.07.07 | 3.286 | 3.990 | 4.068 | 0.704 | 0.782 |

| 2022.07.06 | 3.268 | 3.980 | 4.056 | 0.712 | 0.788 |

| 2022.07.05 | 3.316 | 4.025 | 4.101 | 0.709 | 0.785 |

| 2022.07.04 | 3.425 | 4.124 | 4.200 | 0.699 | 0.775 |

| 2022.07.01 | 3.413 | 4.127 | 4.202 | 0.714 | 0.789 |

| 2022.06.30 | 3.542 | 4.238 | 4.312 | 0.696 | 0.770 |

| 2022.06.29 | 3.525 | 4.228 | 4.298 | 0.703 | 0.773 |

| 2022.06.28 | 3.525 | 4.224 | 4.279 | 0.699 | 0.754 |

| 2022.06.27 | 3.512 | 4.215 | 4.271 | 0.703 | 0.759 |

| 2022.06.24 | 3.475 | 4.162 | 4.218 | 0.687 | 0.743 |

| 2022.06.23 | 3.551 | 4.234 | 4.294 | 0.683 | 0.743 |

| 2022.06.22 | 3.451 | 4.140 | 4.201 | 0.689 | 0.750 |

| 2022.06.21 | 3.586 | 4.235 | 4.304 | 0.649 | 0.718 |

| 2022.06.20 | 3.590 | 4.234 | 4.302 | 0.644 | 0.712 |

| 2022.06.17 | 3.656 | 4.271 | 4.342 | 0.615 | 0.686 |

| 2022.06.16 | 3.618 | 4.216 | 4.289 | 0.598 | 0.671 |

| 2022.06.15 | 3.505 | 4.095 | 4.168 | 0.590 | 0.663 |

| 2022.06.14 | 3.392 | 3.960 | 4.032 | 0.568 | 0.640 |

| 2022.06.13 | 3.358 | 3.907 | 3.980 | 0.549 | 0.622 |

| 2022.06.10 | 3.061 | 3.680 | 3.752 | 0.619 | 0.691 |

| 2022.06.09 | 2.880 | 3.646 | 3.719 | 0.766 | 0.839 |

| 2022.06.08 | 2.900 | 3.669 | 3.741 | 0.769 | 0.841 |

| 2022.06.07 | 2.930 | 3.702 | 3.775 | 0.772 | 0.845 |

| 2022.06.03 | 2.835 | 3.609 | 3.681 | 0.774 | 0.846 |

| 2022.06.02 | 2.836 | 3.611 | 3.683 | 0.775 | 0.847 |

| 2022.05.31 | 2.758 | 3.525 | 3.598 | 0.767 | 0.840 |

| 2022.05.30 | 2.685 | 3.456 | 3.529 | 0.771 | 0.844 |

| 2022.05.27 | 2.688 | 3.457 | 3.530 | 0.769 | 0.842 |

| 2022.05.26 | 2.700 | 3.447 | 3.519 | 0.747 | 0.819 |

| 2022.05.25 | 2.699 | 3.447 | 3.520 | 0.748 | 0.821 |

| 자료: 연합인포맥스 주1) 국고채금리 및 등급민평은 증권신고서 제출일 전일 기준: 2022.08.24 주2) 등급민평은 AAA 무보증 회사채등급의 민평금리를 의미하며, 개별민평은 (주)BNK금융지주 개별회사의 민평금리를 의미합니다. 주3) 상기 평가금리는 민간채권평가회사 4사(키스자산평가, 한국자산평가, 나이스채권평가, 에프앤자산평가)에서 제공하는 평가금리의 산술평균(소수점 넷째 자리 이하 절사) 기준입니다. |

| [ 민간채권평가회사 4사 평균 평가금리 추이(최근 3개월) ] | |

| 2년 6개월 만기 채권 | (단위: %) |

| 구 분 | 평가금리 | Credit Spread | |||

|---|---|---|---|---|---|

| 국고채권 | 동일등급 민평금리 | (주)BNK금융지주 | 국고채권/ 동일등급 민평금리 |

국고채권/ (주)BNK금융지주 |

|

| 2022.08.24 | 3.302 | 4.124 | 4.216 | 0.822 | 0.914 |

| 2022.08.23 | 3.257 | 4.085 | 4.178 | 0.828 | 0.921 |

| 2022.08.22 | 3.216 | 4.049 | 4.142 | 0.833 | 0.926 |

| 2022.08.19 | 3.172 | 4.012 | 4.105 | 0.840 | 0.933 |

| 2022.08.18 | 3.109 | 3.956 | 4.048 | 0.847 | 0.939 |

| 2022.08.17 | 3.066 | 3.915 | 4.007 | 0.849 | 0.941 |

| 2022.08.16 | 3.048 | 3.897 | 3.990 | 0.849 | 0.942 |

| 2022.08.12 | 3.155 | 3.996 | 4.088 | 0.841 | 0.933 |

| 2022.08.11 | 3.111 | 3.952 | 4.045 | 0.841 | 0.934 |

| 2022.08.10 | 3.142 | 3.982 | 4.075 | 0.840 | 0.933 |

| 2022.08.09 | 3.115 | 3.957 | 4.049 | 0.842 | 0.934 |

| 2022.08.08 | 3.112 | 3.955 | 4.048 | 0.843 | 0.936 |

| 2022.08.05 | 3.062 | 3.905 | 3.999 | 0.843 | 0.937 |

| 2022.08.04 | 3.107 | 3.949 | 4.043 | 0.842 | 0.936 |

| 2022.08.03 | 3.055 | 3.902 | 3.996 | 0.847 | 0.941 |

| 2022.08.02 | 2.997 | 3.843 | 3.937 | 0.846 | 0.940 |

| 2022.08.01 | 3.071 | 3.911 | 4.005 | 0.840 | 0.934 |

| 2022.07.29 | 2.992 | 3.835 | 3.929 | 0.843 | 0.937 |

| 2022.07.28 | 3.112 | 3.933 | 4.027 | 0.821 | 0.915 |

| 2022.07.27 | 3.075 | 3.893 | 3.987 | 0.818 | 0.912 |

| 2022.07.26 | 3.110 | 3.919 | 4.013 | 0.809 | 0.903 |

| 2022.07.25 | 3.133 | 3.936 | 4.029 | 0.803 | 0.896 |

| 2022.07.22 | 3.181 | 3.982 | 4.072 | 0.801 | 0.891 |

| 2022.07.21 | 3.262 | 4.053 | 4.143 | 0.791 | 0.881 |

| 2022.07.20 | 3.256 | 4.045 | 4.132 | 0.789 | 0.876 |

| 2022.07.19 | 3.155 | 3.937 | 4.022 | 0.782 | 0.867 |

| 2022.07.18 | 3.190 | 3.968 | 4.049 | 0.778 | 0.859 |

| 2022.07.15 | 3.155 | 3.931 | 4.014 | 0.776 | 0.859 |

| 2022.07.14 | 3.212 | 3.980 | 4.062 | 0.768 | 0.850 |

| 2022.07.13 | 3.171 | 3.938 | 4.020 | 0.767 | 0.849 |

| 2022.07.12 | 3.247 | 4.001 | 4.083 | 0.754 | 0.836 |

| 2022.07.11 | 3.295 | 4.040 | 4.122 | 0.745 | 0.827 |

| 2022.07.08 | 3.305 | 4.042 | 4.122 | 0.737 | 0.817 |

| 2022.07.07 | 3.272 | 4.004 | 4.084 | 0.732 | 0.812 |

| 2022.07.06 | 3.247 | 3.982 | 4.059 | 0.735 | 0.812 |

| 2022.07.05 | 3.300 | 4.027 | 4.104 | 0.727 | 0.804 |

| 2022.07.04 | 3.420 | 4.125 | 4.202 | 0.705 | 0.782 |

| 2022.07.01 | 3.440 | 4.128 | 4.203 | 0.688 | 0.763 |

| 2022.06.30 | 3.575 | 4.240 | 4.314 | 0.665 | 0.739 |

| 2022.06.29 | 3.570 | 4.230 | 4.300 | 0.660 | 0.730 |

| 2022.06.28 | 3.570 | 4.227 | 4.282 | 0.657 | 0.712 |

| 2022.06.27 | 3.570 | 4.220 | 4.276 | 0.650 | 0.706 |

| 2022.06.24 | 3.520 | 4.165 | 4.221 | 0.645 | 0.701 |

| 2022.06.23 | 3.612 | 4.241 | 4.299 | 0.629 | 0.687 |

| 2022.06.22 | 3.525 | 4.149 | 4.208 | 0.624 | 0.683 |

| 2022.06.21 | 3.657 | 4.255 | 4.318 | 0.598 | 0.661 |

| 2022.06.20 | 3.668 | 4.260 | 4.320 | 0.592 | 0.652 |

| 2022.06.17 | 3.755 | 4.330 | 4.389 | 0.575 | 0.634 |

| 2022.06.16 | 3.725 | 4.302 | 4.363 | 0.577 | 0.638 |

| 2022.06.15 | 3.645 | 4.219 | 4.283 | 0.574 | 0.638 |

| 2022.06.14 | 3.515 | 4.089 | 4.153 | 0.574 | 0.638 |

| 2022.06.13 | 3.480 | 4.050 | 4.112 | 0.570 | 0.632 |

| 2022.06.10 | 3.210 | 3.783 | 3.844 | 0.573 | 0.634 |

| 2022.06.09 | 3.008 | 3.730 | 3.792 | 0.722 | 0.784 |

| 2022.06.08 | 3.035 | 3.755 | 3.816 | 0.720 | 0.781 |

| 2022.06.07 | 3.065 | 3.782 | 3.844 | 0.717 | 0.779 |

| 2022.06.03 | 2.960 | 3.677 | 3.739 | 0.717 | 0.779 |

| 2022.06.02 | 2.945 | 3.664 | 3.725 | 0.719 | 0.780 |

| 2022.05.31 | 2.860 | 3.580 | 3.641 | 0.720 | 0.781 |

| 2022.05.30 | 2.787 | 3.508 | 3.570 | 0.721 | 0.783 |

| 2022.05.27 | 2.780 | 3.503 | 3.564 | 0.723 | 0.784 |

| 2022.05.26 | 2.780 | 3.502 | 3.564 | 0.722 | 0.784 |

| 2022.05.25 | 2.775 | 3.496 | 3.557 | 0.721 | 0.782 |

| 자료: 연합인포맥스 주1) 국고채금리 및 등급민평은 증권신고서 제출일 전일 기준: 2022.08.24 주2) 등급민평은 AAA 무보증 회사채등급의 민평금리를 의미하며, 개별민평은 (주)BNK금융지주 개별회사의 민평금리를 의미합니다. 주3) 상기 평가금리는 민간채권평가회사 4사(키스자산평가, 한국자산평가, 나이스채권평가, 에프앤자산평가)에서 제공하는 평가금리의 산술평균(소수점 넷째 자리 이하 절사) 기준입니다. |

② 최근 동일등급, 동일만기 회사채 발행사례

최근 6개월간 (주)BNK금융지주와 동일등급 지주사 발행 동향은 아래와 같습니다. 동일등급 2년만기 회사채 발행 사례가 충분하지 않아, 최근 6개월간 2년, 2년 6개월 및 3년 만기 금융채 및 회사채 사례를 검토하였습니다. 모든 발행사에서 공모희망금리 상단을 하회하는 수준에서 발행금리가 확정되었으나, 동일등급 내에서 해당 산업 및 각 기업의 재무구조 등에 따라 금리 결정이 밴드 내에서도 편차를 보이고 있습니다.

| [AAA 등급 2년 만기 무보증 공모회사채 발행내역] |

| 종목 | 발행일 | 만기 | 발행금액 | 금리밴드 | 스프레드 | 발행금리 | ||

|---|---|---|---|---|---|---|---|---|

| (년) | (억원) | 기준금리 | 하단 | 상단 | (%) | |||

| 농협금융지주37-1 | 2022-08-23 | 2 | 3,000 | 개별민평 | - | - | +2bp | 4.019 |

| 하나금융지주56-2 | 2022-07-28 | 2 | 800 | 개별민평 | - | - | +3bp | 3.967 |

| BNK금융지주37-1 | 2022-06-29 | 2 | 600 | 개별민평 | - | - | +6bp | 4.331 |

| KB금융지주48-1 | 2022-06-16 | 2 | 850 | 개별민평 | -15bp | +15bp | +7bp | 4.148 |

| 하나금융지주55-1 | 2022-05-12 | 2 | 1,400 | 개별민평 | - | - | +4bp | 3.51 |

| 농협금융지주35-1 | 2022-04-25 | 2 | 1,400 | 개별민평 | - | - | +5bp | 3.353 |

| BNK금융지주36-1 | 2022-03-24 | 2 | 600 | 개별민평 | - | - | +7bp | 2.77 |

| 자료 : 연합인포맥스 및 금융감독원 전자공시시스템 |

| [AAA 등급 2년 6개월 만기 무보증 공모회사채 발행내역] |

| 종목 | 발행일 | 만기 | 발행금액 | 금리밴드 | 스프레드 | 발행금리 | ||

|---|---|---|---|---|---|---|---|---|

| (년) | (억원) | 기준금리 | 하단 | 상단 | (%) | |||

| BNK금융지주37-2 | 2022-06-29 | 2.5 | 400 | 개별민평 | - | - | +7bp | 4.345 |

| 하나금융지주55-2 | 2022-05-12 | 2.6 | 1,300 | 개별민평 | - | - | +3bp | 3.615 |

| 자료 : 연합인포맥스 및 금융감독원 전자공시시스템 |

| [AAA 등급 3년 만기 무보증 공모회사채 발행내역] |

| 종목 | 발행일 | 만기 | 발행금액 | 금리밴드 | 스프레드 | 발행금리 | ||

|---|---|---|---|---|---|---|---|---|

| (년) | (억원) | 기준금리 | 하단 | 상단 | (%) | |||

| 농협금융지주37-2 | 2022-08-23 | 3 | 1,500 | 개별민평 | - | - | +3bp | 4.113 |

| 신한금융지주150-1 | 2022-08-11 | 3 | 1,500 | 개별민평 | - | - | Par | 4.047 |

| 하나금융지주56-3 | 2022-07-28 | 3 | 1,900 | 개별민평 | - | - | +4bp | 3.991 |

| 신한금융지주149-1 | 2022-07-18 | 3 | 2,500 | 개별민평 | - | - | +5bp | 4.09 |

| BNK금융지주37-3 | 2022-06-29 | 3 | 300 | 개별민평 | - | - | +8bp | 4.359 |

| DGB금융지주21 | 2022-06-20 | 3 | 500 | 개별민평 | - | - | +4bp | 4.467 |

| KB금융지주48-2 | 2022-06-16 | 3 | 2,400 | 개별민평 | -15bp | +15bp | +6bp | 4.268 |

| 농협금융지주36 | 2022-06-15 | 3 | 500 | 개별민평 | - | - | +3bp | 4.173 |

| 우리금융지주4-1 | 2022-06-08 | 3 | 300 | 개별민평 | - | - | +3bp | 3.785 |

| 신한금융지주148-1 | 2022-05-23 | 3 | 1,500 | 개별민평 | - | - | +3bp | 3.728 |

| 하나금융지주55-3 | 2022-05-12 | 3 | 900 | 개별민평 | - | - | +4bp | 3.687 |

| DGB금융지주20 | 2022-04-29 | 3 | 500 | 개별민평 | - | - | +7bp | 3.64 |

| 농협금융지주35-2 | 2022-04-25 | 3 | 1,100 | 개별민평 | - | - | +5bp | 3.576 |

| 하나금융지주54-1 | 2022-04-06 | 3 | 800 | 개별민평 | - | - | +2bp | 3.36 |

| BNK금융지주36-2 | 2022-03-24 | 3 | 900 | 개별민평 | - | - | +5bp | 3.03 |

| 신한금융지주146-1 | 2022-03-23 | 3 | 2,800 | 개별민평 | - | - | +3bp | 2.837 |

| DGB금융지주18 | 2022-03-08 | 3 | 500 | 개별민평 | - | - | +3bp | 2.803 |

| 자료 : 연합인포맥스 및 금융감독원 전자공시시스템 |

③ 공모희망금리 설정을 위한 기준금리 결정

2012년 국내 공모 회사채 시장 내 수요예측제도가 도입된 이후, 공모희망금리 구간의 제시 방법은 크게 개별민평금리 대비 Spread 제시, 등급민평금리 대비 Spread 제시, 국고채권 대비 Spread 제시, 고정금리 구간 제시 등의 방법이 사용되었습니다.

과거 불분명한 가격정보로 인한 채권 유통의 애로사항을 개선하기 위해 1998년 11월 "채권시가평가제도"가 마련된 이후 2000년 7월부터 동 제도가 전면 도입됨에 따라 민간채권평가회사가 제공하는 평가금리는 현재 가장 공신력있는 채권평가 Benchmark로 활용되고 있으며, 동 평가금리를 기준으로 채권의 발행, 평가 및 거래가 이루어지고 있습니다. 이러한 시장 상황이 반영되어 2013년 10월 '무보증사채 수요예측 모범규준'의 개정 이후 공모 회사채 전체 발행 사례 중 개별민평금리를 기준금리로 설정한 발행 사례가 높은 비중을 차지하고 있는 상황입니다.

동일 신용등급의 민평금리 및 (주)BNK금융지주의 개별민평금리 등을 참고해본 결과 개별민평금리가 발행기간 중의 금리변동성 및 Credit Risk 변동가능성 등을 가장 잘 반영하고 있다고 판단하였는 바, 최근의 회사채 발행시장 및 유통시장에서 개별민평금리의 활용도를 포함, 종합적으로 고려하여 (주)BNK금융지주의 개별민평금리를 본 사채의 공모희망금리 설정을 위한 기준금리로 사용하였습니다.

④ 채권시장 동향

2019년 세계 경제는 미·중 무역갈등으로 촉발된 불확실성이 지속되는 가운데 금리 인하 기조가 지속되었습니다. 미국 연방준비제도(Fed)는 2019년 7월 FOMC에서 글로벌 경기 부진과 미국 물가상승률의 정책 목표(2%) 도달 불확실성으로 10년 7개월만에 기준금리를 2.25~2.50%에서 2.00~2.25%로 하향 조정하였습니다. 이어 9월 FOMC 및 10월 FOMC에서도 연달아 두 차례 금리를 하향 조정하였습니다(9월 1.75~2.00%로 금리 하향 후 10월 1.50~1.75%로 추가 하향 조정). 또한 뉴질랜드 중앙은행(RBNZ)도 기준금리를 1.5%에서 1.0%로 50bp 인하하는 등 주요국 중앙은행들도 통화정책의 완화기조를 강화하려는 움직임을 보이고 있습니다. 앞으로도 미국-중국 간의 무역분쟁 등 불확실성 요인들이 지속되는 상황에서 추가적인 금리인하 조치 가능성을 배제할 수 없는 상황입니다.

한편 2018년 미국채 금리 급등에도 한국 채권시장은 시장금리가 하락하며 강세를 보였습니다. 이는 하반기에 미중 무역분쟁에 따른 불확실성 우려와 금융시장 변동성 확대에 따른 안전자산 선호 심리가 작용했기 때문입니다.

2020년 국내 경제성장률 전망치 하향 조정 등 경기에 대한 불확실성이 상존하는 가운데, 2월부터 불거진 COVID-19의 확산으로 인한 실물경제 타격에 대한 우려로 WTI 선물이 사상 최초로 마이너스를 기록하였고, 글로벌 안전자산 선호가 심화되면서 국내외 시장금리의 하락세가 지속되고 있습니다. 미국 FOMC는 2020년 3월 3일에 긴급회의를 열어 기준금리를 1.00~1.25%로 0.5%포인트를 인하하였고, 3월 15일에는 0.00~0.25%로 1%포인트를 추가적으로 인하하면서 2008년부터 7년간 지속되었던 제로금리로 회귀하였고, 850조 규모의 양적완화를 재개하였습니다. 이러한 양적완화의 재개 발표에도 불구하고 경기 침체 우려가 계속해서 커지자, 3월 23일 미 연준은 무제한 양적완화 정책을 실행하겠다고 발표하였습니다. 한편 한국은행 역시 3월 16일, 2008년 이후 처음으로 임시 금통위를 개최하여 기준금리를 1.25%에서 0.75%로 인하하였으며, 5월 28일 기준금리 0.5%로 추가적으로 금리 인하가 이루어지면서 처음으로 0%대 저금리 시대에 진입하였습니다.

이에 글로벌 시장금리는 하방압력이 더욱 강화되었으며, 경기 변동 등에 대한 불확실성 우려에 따라 투자자들의 투자심리가 크게 위축되고 크레딧 스프레드는 확대되었습니다. 하지만, 이러한 시장상황에 정부가 적극 개입하여 SPV 가동 등을 통해 시중에 유동성을 공급하였고, 풍부한 유동성을 바탕으로 시장금리는 조금씩 상승하는 모습을 보였으며 크레딧 스프레드는 축소되었습니다.

2020년 11월 이후 각국 정부 및 중앙은행의 적극적인 경기부양책 등으로 인한 경기 지표 개선과 물가상승으로 FOMC의 기준금리 인상 시기가 기존 전망보다 앞당겨질 수 있다는 기대감에 장기물 위주로 상승하는 모습을 보였습니다. 하지만 파월 연준 총재는 2021년 1월 출구정책을 모색하기에는 아직 시기상조임을 시사하였고, COVID-19 확산과 이에 따른 경제 회복 속도를 주시하며 신중하게 통화정책을 펼쳐갈 뜻을 밝혔습니다. 이러한 시장 기대에 부합하듯 2021년 3월 16일과 17일 양일 진행된 FOMC에서 파월 연준 총재는 현재의 금리 및 자산매입 정책을 유지할 것을 시사하였습니다.

그러나 각국 중앙은행은 예상보다 빠른 경제 회복 속도와 시장 기대를 상회하는 인플레이션으로 인해 조기 테이퍼링 및 금리 정상화 가능성을 언급하였습니다. 물가 측면에서 미국의 2021년 5월 소비자물가 상승률은 5.0%로 2008년 8월 이후 가장 높은 수준을 기록하였습니다. 한국은행은 2021년 5월, 올해 물가 상승률 전망치를 1.3%에서 1.8% 수준으로 상향하였습니다. 이처럼 경기 회복세가 강화되고 중기적 인플레이션이 전망되자, 중앙은행은 매파적 통화 기조로 전환하는 모습이 관찰되고 있습니다.

FOMC는 2021년 6월 기준금리를 동결하였으나, 연방기금 목표금리 전망치 점도표에서 금리 인상 시점을 앞으로 큰 폭 조정하였고, 테이퍼링에 대한 논의를 시작하였다고 발표하였습니다. 점도표 상 2023년 금리인상을 전망한 연준위원은 7명에서 13명으로 늘었고, 2022년 인상을 예고한 위원 수 역시 4명에서 7명으로 증가하였습니다. 이주열 한국은행 총재는 6월, 물가 상승과 금융 불균형을 이유로 연내 2차례의 금리 인상이 가능함을 시사하였습니다. 중앙은행의 매파적 발언이 이어지자 단기 금리가 급등하고, 장단기 스프레드가 급격히 축소되는 등 채권시장 변동성은 확대되었습니다. 7월 FOMC는 기준금리(0~0.25%)와 자산매입규모를 월간 1,200억달러로 동결하였으며 2022년 중 테이퍼링이 종료된다고 하더라도 적어도 2022년 조기 금리인상은 없다고 언급하였습니다. 그럼에도 불구하고, 인플레이션의 지속적인 상승으로 인하여 미 연준의 파월 의장은 미국의 FOMC는 2022년 3월 COVID-19 사태 이후 처음으로 기준금리를 0~0.25%에서 0.25~0.50%로 0.25% 상향 조정하였으며, 2022년 5월에는 0.25~0.50%에서 0.75~1.00%로 0.50% 상향 조정하였습니다. 이후 6월과 7월에 각각 자이언트스텝(0.75%)인상을 단행하여 현재 2.25~ 2.50% 기준금리를 유지하고 있습니다. 이에 따라 올해 말 기준금리는 3.25~3.50% 수준에 도달할 것으로 예상되고 있습니다. 이와 같이, 금리변동에 대한 리스크가 계속하여 지속될 것으로 예상되며, 금리변동에 대한 모니터링이 지속적으로 필요할 것으로 판단됩니다.

국내의 경우 2021년 6월부터 지속된 이주열 총재의 기준금리 인상 발언 이후 2021년 8월 금통위에서 기준금리 0.25%p. 인상(기준금리 0.75%)을 결정하였습니다. 10월 금통위에서는 기준금리를 0.75%로 동결하였으나, 11월 금통위에서 금통위원 전원의 만장일치로 0.25%p. 인상하여 제로금리 시대가 끝나고 기준금리는 1.00%가 되었습니다. 이후, 2022년 2월 금통위에서는 기준금리를 1.25%에서 기준금리를 동결하였습니다. 2022년 대한민국 통계청에 따르면, 2월 국내 소비자 물가지수는 전월 대비 0.6% 상승, 전년동월 대비 3.7% 상승했으며, 한국은행의 주된 관심이 기존의 금융불균형에서 물가 상승률로 옮겨 가면서 2022년 연내 금리 상승 가능성이 계속하여 상존하고 있습니다. 2022년 04월 14일 및 5월 26일 시행된 금통위에서 금리를 각각 0.25%p. 인상하였으며, 2022년 7월 13일 한국은행은 사상 처음으로 기준금리를 빅스텝(0.50%p) 인상하였습니다. 이어 2022년 8월 25일 금융통화위원회에서는 추가 금리인상을 단행하여 증권신고서 제출일 현재 2.50%로 미연준 금리와 동일한 상황입니다. 해당 인상은 글로벌 중앙은행들의 연이은 기준금리 인상 및 양적긴축 기조에 따른 대응으로 해석됩니다.

한편, 대외적으로 나타나는 불확실성 요소로는 러시아-우크라이나의 지정학적 리스크와 오미크론 하위 변이 바이러스(BA.2 및 BA.5 등)의 국내 감염자 급등세가 있으며, 이러한 요소들은 경기 회복 속도를 늦출 수 있는 위험 요인입니다. 러시아-우크라이나 지정학적 리스크와 관련하여, 2022년 2월 24일 유럽연합(EU) 27개 회원국은 러시아의 우크라이나 침공 이후 금융 및 무역부문을 중심으로 러시아에 대한 경제제재를 강화하였습니다. 유럽연합은 금융부문에서 러시아 중앙은행이 보유한 외환 보유액을 포함한 자산과 관련된 모든 거래를 전면 금지 하였으며, 무역부문에서 또한 제조업 및 에너지 관련 시설 교역제한조치를 시행했습니다. 이러한 제재로 인하여 에너지, 금속, 곡물 등 23개 원자재 가격을 반영하는 블룸버그 원자재 현물지수가 2009년 이후 올해 3월 최고치를 기록하는 등 시장경제에 불안정성을 확대시키고 있습니다. 또한, 국내 오미크론 하위 변이 바이러스의 확진자가 꾸준히 확대되는 가운데 바이러스 전파 상황에 따라 경기 회복 지연, 유가 등 원자재 가격 급등락, 신흥국 금융시장 변동성 확대 등으로 기관투자자의 투자 심리가 상당 부분 위축될 가능성이 있습니다. 특히, 향후 기준금리 조정 가능성과 COVID-19의 재확산에 대한 우려로 인한 기관투자자의 선별적인 투자가 진행될 것으로 예상되며, 개별 회사의 신용도 및 재무안정성을 바탕으로 최근 재무 실적이 저조한 회사나 신용등급 강등 가능성이 있는 회사에 대한 투자 심리는 위축될 것으로 보입니다.

⑤ 결론

이에 따라 대표주관회사는 (주)BNK금융지주의 제38회 무보증사채의 발행을 위한 공모희망금리 결정시 '① 민간채권평가회사 평가금리 및 스프레드 동향', '② 동일등급 회사채 발행 사례', '③ 공모희망금리 설정을 위한 기준금리 결정', '④ 채권시장 동향'을 종합적으로 검토하였습니다.

상기와 같은 상황을 종합적으로 고려하여 대표주관회사는 (주)BNK금융지주의 제38회 무보증사채의 발행에 있어 공모희망금리를 아래와 같이 결정하였습니다.

[최종 공모희망금리밴드]

| 구 분 | 내 용 |

| 제38회 무보증사채 |

청약일 2영업일 전 민간채권평가회사 4사[한국자산평가㈜, 키스채권평가㈜, 나이스피앤아이㈜, ㈜에프앤자산평가]에서 최종으로 제공하는 (주)BNK금융지주의 2년 만기 및 2년 6개월 회사채 개별민평 수익률의 산술평균을 근거로 보간법을 적용한 2년 3개월 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p. ~ +0.10%p.를 가산한 이자율 |

(주)BNK금융지주와 대표주관회사는 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아닙니다. 투자 결정을 위한 판단, 수요예측, 청약 시 참고사항으로 활용해야 하며 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있습니다. 수요예측 후 유효수요 및 금리는 "무보증사채 수요예측 모범규준" 및 대표주관회사의 수요예측지침에 의거하여 대표주관회사가 결정하며, 필요시 발행회사와 협의합니다. 수요예측 결과를 반영한 정정신고서는 2022년 08월 31일에 공시할 예정입니다. 상기 일정은 진행사항에 따라 변경될 수 있습니다.

4. 모집 또는 매출절차 등에 관한 사항

1) 모집 또는 매출의 절차

가. 수요예측

(1) 대표주관회사는 증권 인수업무 등의 관한 규정 제2조 제7호 및 제12조에 따라 수요예측을 실시하여 발행회사와 협의하여 발행금액 및 발행금리를 결정한다.

(2) 수요예측은 "무보증사채 수요예측 모범규준”에 따라 진행하며, 수요예측 프로그램은 금융투자협회의 K-Bond 프로그램을 사용한다. 단, 불가피한 상황이 발생할 경우 발행회사는 대표주관회사와 협의하여 수요예측 방법을 결정한다.

(3) 수요예측기간은 2022년 08월 29일 09시부터 16시까지로 한다.

(4) 수요예측시 공모희망금리는 청약일 2영업일 전 민간채권평가회사 4사[한국자산평가㈜, 키스채권평가㈜, 나이스피앤아이㈜, ㈜에프앤자산평가]에서 최종으로 제공하는 (주)BNK금융지주의 2년 만기 및 2년 6개월 회사채 개별민평 수익률의 산술평균을 근거로 보간법을 적용한 2년 3개월 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p. ~ +0.10%p.를 가산한 이자율로 한다.

(5) 수요예측 결과는 "대표주관회사"가 3년간 보관한다.

(6) 수요예측 결과는 "발행회사"와 "대표주관회사"만 공유한다. 단, 법원, 금융 위원회 등 정부기관(준 정부기관 포함)으로부터 자료 등의 제출을 요구받는 경우, 즉시"발행회사"에 통지하고 법률이 허용하는 범위 내에서 최소한의 자료만을 제공한다.

(7) 수요예측에 따른 배정은 「무보증사채 수요예측 모범규준」 및 "대표주관회사"의 수요예측배정기준에 따라 "대표주관회사"가 결정한다.

(8) 수요예측에 따른 배정 후, "대표주관회사"는 배정결과를 FAX 또는 전자우편의 형태로 배정 받을 투자자에게 송부한다.

(9) "대표주관회사"는 수요예측기간 중 경쟁률을 공개하여서는 아니 된다.

(10) "대표주관회사"는 수요예측 참여금액의 합이 발행예정금액에 미치지 못하는 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니 된다. 다만, 수요예측 종료 후, 제출된 증권신고서에 대한 금융감독원의 정정요구명령 등으로 인하여 발행일정이 변경되더라도 수요예측 재실시를 하지 않는다.

(11) 기타 본 호에서 정하지 않은 사항은 「무보증사채 수요예측 모범규준」(2020. 7. 1.한국금융투자협회 개정)에 따른다.

나. 청약 및 배정방법

1. 일정

- 청약일: 2022년 09월 06일

- 청약서 제출기한: 2022년 09월 06일 12시까지

- 청약금 납부기한: 2022년 09월 06일 16시까지

2. 청약대상: 수요예측에 참여하여 우선배정 받은 기관투자자 또는 전문투자자만 청약할 수 있다. 단, 수요예측을 통해 배정된 금액의 총합계가 "발행회사"의 최종 발행금액에 미달하는 경우에 한하여 수요예측에 참여하지 않은 기관투자자, 전문투자자 및 일반투자자("본 사채"의 청약자 중, 기관투자자 및 전문투자자를 제외한 투자자를 말한다. 이하 같다.)도 청약에 참여할 수 있다. 이 경우 청약일 당일 12시까지 청약서 제출 및 청약금 납부를 완료한 기관투자자, 전문투자자 및 일반투자자만을 대상으로 배정절차를 진행하며 12시 이후 납부한 청약금에 대해서는 전액 환불조치할 수 있다.

3. 청약 및 배정방법 :

(1) 청약자는 소정의 청약서에 필요한 사항을 기재한 후 기명날인 또는 서명하여 청약취급처에 FAX 또는 전자우편의 형태로 제출하는 방법으로 청약한다.

(2) 청약자는 1인 1건에 한하여 청약할 수 있으며, "금융실명거래 및 비밀보장에 관한법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명 확인을 하여야 한다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 본다.

(3) "본 사채"에 투자하고자 하는 투자자(자본시장과 금융투자업에 관한 법률 제9조 제5항에 규정된 전문투자자 및 자본시장과 금융투자업에 관한 법률 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 투자설명서를 교부받아야 한다.

① 교부장소 : "인수단"의 본ㆍ지점

② 교부방법 : "본 사채"의 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법 또는 전자문서의 방법으로 교부한다.

③ 교부일시 : 2022년 09월 06일

④ 기타사항 :

(i) "본 사채" 청약에 참여하고자 하는 투자자는 청약 전 반드시 투자설명서를 교부받은 후 교부확인서에 서명하여야 하며, 투자설명서를 교부받지 않고자 할 경우, 투자설명서 수령거부의사를 서면 등으로 표시하여야 하며, 전화ㆍ전신ㆍ모사전송, 전자우편 등으로도 투자설명서 수령거부의사를 표시할 수 있다. 해당지점은 "본 사채"의 투자설명서(수령/수령거부) 확인서를 보관하도록 한다.

(ii) 투자설명서 교부를 받지 않거나, 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 등의 방법으로 표시하지 않을 경우 본 사채의 청약에 참여할 수 없다.

(4) 배정방법

① 수요예측에 참여한 전문투자자 및 기관투자자(이하 "수요예측 참여자"라 한다.)가 수요예측 결과에 따라 배정된 금액을 청약하는 경우에는 수요예측 결과에 따라 배정받은 금액(청약금액이 배정받은 금액보다 적은 경우 청약금액)의 100%를 우선배정한다.

② "수요예측 참여자"의 총 청약금액이 발행금액 총액에 미달된 경우에 한하여 발행금액 총액에서 "수요예측 참여자"의 최종 배정금액을 공제한 잔액을 청약일 당일 12시까지 청약서 접수 및 청약금 납부를 완료한 전문투자자 및 기관투자자와 일반투자자에게 배정할 수 있다. 단, 청약자의 질적인 측면을 고려하여 "대표주관회사"가 그 배정받는 자 등을 결정할 수 있으며, 필요 시 "인수단"과 협의하여 결정할 수 있다. 또한 본 채권의 배정은 금융투자협회 「무보증사채 수요예측 모범규준」 및 "대표주관회사"의 내부 지침에 근거하여 "대표주관회사"가 결정하되, 수요예측 결과에 따른 "유효수요"의 범위를 반영하여 합리적으로 결정하며, 「무보증사채 수요예측 모범규준」 I. 5. 라.에 따라 본채권 수요예측에 참여한 투자자에 대해서는 수요예측에 참여하지 않은 청약자에 비해 우대 배정한다.

③ 위 ① 및 ②호에 따라 "수요예측 참여자"의 총 청약금이 발행금액 총액에 미달되는경우 다음의 방법으로 배정한다.

(i) 전문투자자 및 기관투자자 : 수요예측에 참여한 투자자가 수요예측을 통해 배정받은 수량 외에 추가 청약을 하는 경우 추가 청약금에 대하여 100% 우선배정한다. 우선배정 후에도 총 청약금이 발행금액 총액에 미달되는 경우 수요예측에 참여하지 않은 투자자에 대하여 청약금액에 비례하여 안분배정한다. 이 경우 청약자별 배정금액의 십억원 미만의 금액은 절사하며 잔여금액은 최대 청약자에게 배정한다. 단, 동순위 최대 청약자가 2인 이상인 경우에는 "대표주관회사"가 합리적으로 판단하여 배정한다.

(ii) 일반투자자 : 전문투자자 및 기관투자자 배정 후 잔액이 발생한 경우, 그 잔액에 대하여 다음과 같은 방법으로 배정한다.

a. 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하는 경우에는 추첨에 의하여 최저청약단위를 배정한다.

b. 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하지 않는 경우에는 청약자의 청약금액에 관계없이 최저청약단위를 우선배정하고, 최저청약단위를 초과하는 청약분에 대하여는 그 초과 청약금액에 비례하여 최저청약단위로 안분배정한다.

c. 상기 a, b의 방법으로 배정한 후 잔액이 발생한 경우, 그 잔액에 대하여는 제2조 제2항에 따라 인수단이 인수한다.

4. 청약단위: 청약금액은 일만원 단위로 하되, 최저청약금액은 10억원으로 하며, 10억원 이상은 10억원 단위로 한다.

5. 청약증거금 : "본 사채" 발행가액의 100%에 해당하는 금액으로 하고, 청약증거금은 2022년 09월 06일에 "본 사채"의 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니한다.

6. 청약취급처 : 인수단의 본ㆍ지점

7. 청약서를 송부한 청약자는 당일 16시까지 청약증거금을 납부한다.

8. 청약기간 종료일 마감시간까지 청약서를 송부하지 아니한 청약에 대해서는 미청약으로 간주하고, 미청약에 대해서는 제6조 제2항을 따른다.

9. 발행금액 결제일: 2022년 09월 06일

10. "본 사채"의 납입을 맡을 기관: (주)부산은행 본점영업부

11. 전자등록기관 : 본 사채의 전자등록기관은 "한국예탁결제원"으로 한다.

12. 전자등록 신청 :

(1) "발행회사"는 각 "인수단"이 총액인수한 채권에 대하여 사채금 납입기일에 "주식·사채 등의 전자등록에 관한 법률" 제24조에 의한 전자등록을 신청할 수 있다.

(2) 각 "인수단"은 "발행회사"로 하여금 전자등록을 신청할 수 있도록 전자등록 내역을 "발행회사"에 통보하여야 한다. 단 전자등록신청에 관련한 사항은 본 인수계약서 제18조 제2항에 따라 "대표주관회사"인 한양증권 주식회사에게 위임한다.

|

※ 관련법규

|

다. 청약단위

최저청약금액은 일십억원 이상으로 하며, 일십억원 이상은 일십억원 단위로 한다.

라. 청약기간

| 청약기간 | 시 작 일 시 | 2022년 09월 06일 |

| 종 료 일 시 | 2022년 09월 06일 |

마. 청약증거금

청약사채 발행가액의 100%에 해당하는 금액으로 하고, 청약증거금은 2022년 09월 06일에 "본 사채의" 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니한다.

바. 청약취급장소

"인수단"의 본·지점

사. 납입장소

(주)부산은행 본점영업부

아. 상장신청예정일

(1) 상장신청예정일 : 2022년 09월 06일

(2) 상장예정일 : 2022년 09월 07일

자. 사채권교부예정일 및 교부장소

"본 사채"는 「주식·사채 등의 전자등록에 관한 법률」제 36조에 의하여 사채권을 발행하지 않고 한국예탁결제원 또는 계좌관리기관의 전자등록계좌부에 전자등록한다.

차. 기타 모집 또는 매출에 관한 사항

(1) 본 사채는 주식·사채 등의 전자등록에 관한 법률에 의거 사채를 전자등록발행하며, 사채권을 발행하지 아니함.

(2) 사채청약금은 납입일에 사채납입금으로 대체충당하며 청약증거금에 대하여는 무이자로 한다.

(3) "본 사채"의 원리금지급의무에 대하여는 "발행회사"가 전적으로 책임을 진다.

(4) 원금상환이나 이자지급을 이행하지 아니한 때에는 해당 원금 및 이자에 대하여, 각 해당 지급기일 익일부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행의 연체대출이율중 최고이율을 적용하되, 동 연체대출 최고이율이 본 사채 이자율을 하회하는 경우에는 본 사채 이자율을 적용한다

5. 인수 등에 관한 사항

가. 사채의 인수

| [제38회] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 한양증권(주) | 00162416 | 서울특별시 영등포구 국제금융로 6길 7 | 20,000,000,000 | 0.10 | 총액인수 |

| 합계 | - | - | 20,000,000,000 | - | - |

나. 사채의 관리

| [제38회] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| 한국예탁결제원 | 00159652 | 부산광역시 남구 문현금융로40 | 20,000,000,000 | 3,000,000 | - |

다. 특약사항

"인수계약서"상의 특약사항은 다음과 같습니다.

| 제21조(특약사항) "발행회사"는 "본 사채"의 상환을 완료하기 이전에 아래의 사항이 발생하였을 경우에는 지체없이 "대표주관회사"에게 통보하여야 한다. 단, 공시되어 있는 경우 공시로 갈음할 수 있다. 1. "발행회사"의 발행어음 또는 수표의 부도 혹은 기타 사유로 금융기관으로부터 거래가 정지된 때 2. "발행회사"의 영업의 일부 또는 전부의 변경, 정지 또는 양도 3. "발행회사"의 영업목적의 변경 4. 화재, 홍수 등 천재지변, 재해로 "발행회사"에게 막대한 손해가 발생한 때 5. "발행회사"가 다른 회사를 인수 또는 합병하거나 "발행회사"가 다른 회사에 인수 또는 합병될 때, "발행회사"를 분할하고자 할 때, "발행회사"의 중요한 자산 또는 영업의 전부 또는 중요한 일부를 양도할 때, 기타 "발행회사"의 조직에 관한 중대한 변경이 있는 때 6. 자산재평가법에 의하여 자산재평가 착수보고서와 재평가신고를 한 때 7. "발행회사" 자기자본의 100% 이상을 타법인에 출자하는 내용의 이사회 결의 등 내부 결의가 있은 때 8. "발행회사" 자기자본의 100% 이상의 차입 또는 기채를 그 내용으로 하는 이사회결의 등 내부결의가 있은 때 9. "발행회사"가 다른 회사와 영업의 중요부분을 영업양수도 하고자 하는 때 10. 기타 "발행회사" 경영상 중대한 영향을 미치는 사항이 발생한 때 |

II. 증권의 주요 권리내용

1. 일반적인 사항

| (단위 : 원, %) |

| 회 차 | 금액 | 이자율 | 만기일 | 옵션관련사항 |

|---|---|---|---|---|

| 제38회 무보증사채 | 20,000,000,000 | - | 2024.12.06 | - |

주1) 본 사채는 2022년 08월 29일 09시에서 16시까지 한국금융투자협회 K-Bond 프로그램 및 FAX 접수방법을 통해 실시하는 수요예측결과에 권면(전자등록)총액, 모집(매출)총액, 발행가액, 이자율이 결정될 예정입니다.

주2) 수요예측시 공모희망금리는 청약일 2영업일 전 민간채권평가회사 4사[한국자산평가㈜, 키스채권평가㈜, 나이스피앤아이㈜, ㈜에프앤자산평가]에서 최종으로 제공하는 (주)BNK금융지주의 2년 만기 및 2년 6개월 회사채 개별민평 수익률의 산술평균을 근거로 보간법을 적용한 2년 3개월 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p. ~ +0.10%p.를 가산한 이자율로 합니다. 수요예측결과에 의해 확정된 금액 및 이자율은 정정신고서를 통해 공시할 계획입니다.

주3) 상기 기재된 총액(전자등록총액, 모집(매출)총액, 발행가액)은 예정 금액이며, 수요예측결과에 따라 제38회 무보증사채의 발행총액과 무관하게, 전자등록총액 합계 금 이백억원(\20,000,000,000) 이하의 범위 내에서 인수단과 합의하여 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다.

(1) 당사가 발행하는 제38회 무보증사채는 무기명식 이권부 무보증사채로서, 본 사채에는 Call-Option이나 Put-Option 등의 조기상환권이 부여되어 있지 않습니다.

(2) 본 사채는 주식으로 전환될 수 있는 전환청구권이 부여되어 있지 않으며, 본 사채의 전자등록기관은 한국예탁결제원으로 "주식ㆍ사채 등의 전자등록에 관한 법률"에 따라 전자등록하므로 실물채권을 발행하지 않습니다.

2. 사채의 주요 권리 내용

(1) 당사가 본 사채의 발행과 관련하여 한국예탁결제원과 맺은 사채관리계약과 관련하여 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 기타 자세한 사항은 첨부된 "사채관리계약서"를 참고하시기 바랍니다.

(2) 기한이익 상실('사채관리계약서'(제1-2조 14호 기한의 이익 상실에 관한 사항) 참조)

"발행회사"는 주식회사 BNK금융지주를 지칭하며, "사채관리회사"는 한국예탁결제원을 지칭합니다.

① 기한의 이익의 즉시 상실 관련 및 기한의 이익 상실 시 발행회사 및 사채관리회사의 통지 의무 등 처리사항

|

다음 중 어느 하나의 사유가 발생한 경우에 “발행회사”는 즉시 본 사채에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 "사채권자" 및 "사채관리회사"에게 이를 통지하여야 한다. (가) “발행회사”(“발행회사”의 청산인이나 “발행회사”의 이사를 포함)가 파산 또는 회생절차개시의 신청을 한 경우 (나) “발행회사”(“발행회사”의 청산인이나 “발행회사”의 이사를 포함) 이외의 제3자가 “발행회사”에 대한 파산 또는 회생절차개시의 신청을 하고 “발행회사”가 이에 동의(“발행회사” 또는 그 대표자가 법원의 심문에서 동의 의사를 표명한 경우 포함)하거나 위 제3자에 의한 해당 신청이 있은 후 10일 이내에 그 신청이 취하 되거나 법원의 기각 결정이 내려지지 아니한 경우. 이 경우 “발행회사”의 동의가 있는 경우에는 그 동의 의사가 법원에 제출된 시점(심문시 동의 의사 표명이 있는 경우에는 해당 심문 종결시)을, 기타의 경우에는 제3자에 의한 신청일로부터 10일이 도과된 때를 각 그 기준으로 하되 후자의 경우 그 기간 도과 전에 법원에 의한 파산이나 회생 관련 보전처분이나 절차중지명령 또는 회생절차개시결정이나 파산선고가 내려지면 그 때를 기준으로 한다. (다) “발행회사”에게 존립기간의 만료 등 정관으로 정한 해산사유의 발생, 법원의 해산명령 또는 해산판결, 주주총회의 해산결의가 있는 경우 (라) “발행회사”가 휴업 또는 폐업하는 경우(단, 노동쟁의로 인한 일시적인 휴업은 제외한다.) (마) “발행회사”가 발행, 배서, 보증, 인수한 어음 또는 수표가 부도처리 되거나 기타의 이유로 은행거래 또는 당좌거래가 정지된 때와 “발행회사”에게 금융결제원(기타 어음교환소의 역할을 하는 기관을 포함한다)의 거래정지처분이 있는 때 및 채무불이행명부등재 신청이 있는 때 등 “발행회사”가 지급불능 또는 지급정지의 상태에 이른 것으로 인정되는 경우 (바) 본 사채의 만기가 도래하였음에도 “발행회사”가 그 정해진 원리금 지급 의무를 해태하는 경우 (사) “발행회사”가 본 사채 이외의 사채에 관하여 기한의 이익을 상실한 경우 (아) “발행회사”가 기업구조조정촉진법에 따라 주채권은행으로부터 부실징후기업에 해당한다는 통보를 받거나 동법 제5조 제2항 각호의 관리절차의 개시를 신청한 경우 또는 금융기관에 의한 경영관리 기타 이와 유사한 사적 절차 등이 개시된 때(법률의 제정 또는 개정 등으로 인하여 이와 유사한 절차가 개시된 경우를 포함한다) (자) “발행회사”의 부채총액이 자산총액을 초과하여 채권금융기관이 상환기일 연장, 원리금감면, 대출금의 출자전환 기타 이에 준하는 방법으로 채권을 재조정할 필요가 있다고 인정되는 경우 (차) 감독관청이 “발행회사”의 중요한 영업에 대해 정지 또는 취소처분을 내린 경우("중요한 영업"이라 함은 “발행회사”의 업종, 사업구조 등을 고려할 때 해당 영업에 대한 정지 또는 취소처분이 내려지는 경우 “발행회사”가 그의 주된 사업을 영위할 수없을 것으로 객관적으로 판단되는 영업을 말한다) |

② 기한의 이익 상실 선언에 의한 기한의 이익 상실 관련 및 기한의 이익 상실 시 발행회사 및 사채관리회사의 통지 의무 등 처리사항

|

(2) ‘기한의 이익 상실 선언’에 의한 기한의 이익 상실 다음 중 어느 하나의 사유가 발생한 경우에 본 사채의 "사채권자" 및 “사채관리회사”는 사채권자집회의 결의에 따라 “발행회사”에 대한 서면통지를 함으로써 “발행회사”가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있다. (가) 원금의 일부를 상환하여야 할 의무 또는 기한이 도래한 이자지급의무를 불이행하여, 통지한 변제유예기간 내에 변제하지 못한 경우 (나) 본 사채에 의한 채무를 제외한 “발행회사”의 채무 중 원금 일천억원(₩ 100,000,000,000) 이상의 채무에 대하여, 만기에 지급이 해태된 경우 또는 의무불이행으로 인하여 기한의 이익이 상실된 경우 또는 당해 채무에 관한 의무 불이행으로 관련 담보가 실행된 경우 (다) “발행회사”의 재산의 전부 또는 중요부분에 압류명령이 결정된 경우 또는 임의경매가 개시된 경우 (라) “발행회사”가 제2-2조 제1항, 제2-3조, 제2-4조 제1항 및 제2항, 제2-5조, 제2-5조의2의 의무를 위반한 경우. (본 의무 위반의 판단 기준은 당해 “발행회사”의 분기, 반기 또는 회계연도 전체에 대한 각 보고서 기재를 기준으로 하되 그보다 더 최근의 일시에 의한 “발행회사”서류에 따를 때 그 위반이 인정되는 경우 그에 의할 수 있다.) (마) “발행회사”의 재산의 전부 또는 중요부분에 대하여 가압류, 가처분이 선고되고, 60일 이내에 취소되지 않은 경우 (바) “발행회사”가 (라) 기재 각 의무를 제외한 본계약상의 의무의 이행 또는 준수를 해태한 경우로서, 그 치유가 불가능한 경우 또는 치유가 가능한 경우로서 “사채관리회사”나 사채권자가 사채권자집회의 결의, 또는 단독 또는 공동으로 ‘본사채의 미상환잔액’의 3분의 1이상을 보유한 사채권자의 동의를 얻어 “발행회사”에게 이러한 해태의 치유를 구하는 통지를 한 후 60일이 경과하여도 당해 해태가 치유되지 아니한 경우 (사) 기타 “발행회사”의 “본 사채”의 원리금지급의무 기타 “본 계약”상 의무의 이행능력에 중대한 부정적 영향을 미치는 사유가 발생한 때 (3) 사채권자가 (2)에 따라 기한의 이익 상실 선언을 한 경우 및 (2)의 (바)에 따라 해태의 치유를 구하는 청구를 하는 경우에는 즉시 “사채관리회사”에게도 통지하여야 한다. |

③ 사채권자의 변제청구권 등 권리 내용 등

| 기한의 이익이 상실되면 “발행회사”는 원금전액과 기한의 이익이 상실된 날까지 발생한 이자 중 미지급액을 즉시 변제하여야 한다. |

④ 기한의 이익 상실에 대한 원인사유 불발생 간주 관련

|

(1) 사채권자는 다음 중 어느 하나의 요건을 충족할 경우 “발행회사” 및 “사채관리회사”에게 서면으로 통지함으로써 기 발생한 ‘기한이익상실 원인사유’를 발생하지 않은 것으로 간주할 수 있다. 단, 가. (2) (가)의 경우에는 (가)에 정해진 방법에 의하여서만 이를 행할 수 있다. (가) 사채권자집회의 결의가 있는 경우 (나) 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 3분의2 이상을 보유한 사채권자의 동의가 있는 경우 (2) (1)에 따른 ‘기한의 이익 상실에 대한 원인 사유 불발생 간주’는 다른 ‘기한이익상실 원인사유’ 또는 새로 발생하는 ‘기한이익상실 원인사유’에 영향을 미치지 아니한다. |

⑤ 기한의 이익 상실의 취소 관련

|

사채권자는 다음의 요건이 모두 충족된 경우에는 사채권자집회의 결의를 얻어 “발행회사” 및 “사채관리회사”에게 서면으로 통지함으로써 기한의 이익 상실을 취소할 수 있다. (가) 기한의 이익 상실로 인하여 지급기일이 도래한 것으로 간주되는 원리금 지급채무를 제외하고, 모든 ‘기한이익상실사유’ 또는 ‘기한이익상실 원인사유’가 치유되거나 불발생한 것으로 간주될 것 (나) ㉠ 지급기일이 경과한 이자 및 이에 대한 제2-1조 제3항의 연체이자(기한의 이익 상실선언으로 인하여 지급하여야 할 이자는 제외한다.)와 ㉡ ‘기한이익상실사유’ 또는 ‘기한이익상실 원인사유’의 발생과 관련하여 “사채관리회사”가 지출하였거나 지출할 비용의 상환을 하기에 충분한 금액을 “사채관리회사”에게 지급하거나 예치할 것 |

⑥ 기타 중요 사항

|

“사채관리회사”는 사채권자집회의 결의를 얻어 다음 중 어느 하나의 조치로써 가. (2)에 의한 기한의 이익 상실 선언에 갈음하거나 이와 병행할 수 있다. (가) 본 사채에 대한 보증 또는 담보의 요구 (나) 기타 본 사채의 원리금 지급 및 본계약상의 의무의 이행을 강제하기에 필요하거나 적절한 조치 |

(3) 사채관리회사의 권한 ('사채관리계약서' 제4-1조 (사채관리회사의 권한) 참조) :

|

제4-1조(사채관리회사의 권한) ① “사채관리회사”는 다음 각 호의 행위를 할 수 있다. 단, 제1-2조 제14호 나목 (1)의 각 요건 중 어느 하나를 충족하는 경우로서 이에 근거한 사채권자의 서면에 의한 지시가 있는 경우 “사채관리회사”는 다음 각 호의 행위를 하여야 한다. 다만, 동 단서에 따른 지시에 의해 “사채관리회사”가 해당 행위를 하여야 하는 경우라 할지라도, “발행회사”의 잔존 자산이나 자산의 집행가능성 등을 고려할 때 소송의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없다는 점을 “사채관리회사”가 독립적인 회계 또는 법률자문을 통하여 혹은 기타 객관적인 자료를 근거로 소명할 수 있는 경우, “사채관리회사”는 해당 요청을 하는 사채권자들에게, 다음 각 호 행위 수행에 필요한 비용의 선급이나 그 지급의 이행보증, 기타 소요 비용 충당에 필요한 합리적 보상을 제공할 것을 요청할 수 있고 그 실현시까지 “사채관리회사”는 상기 지시에 응하지 아니할 수 있다. 1. 원금 및 이자의 지급의 청구, 이를 위한 소제기 및 강제집행의 신청 2. 원금 및 이자의 지급청구권을 보전하기 위한 가압류/가처분 등의 신청 3. 다른 채권자에 의하여 개시된 강제집행절차에서의 배당요구 및 배당이의 4. 파산, 회생절차 개시의 신청 5. 파산, 회생절차 개시의 신청에 관한 재판에 대한 즉시항고 6. 파산, 회생절차에서의 채권의 신고, 채권확정의 소제기, 채권신고에 대한 이의, 회생계획안의 인가결정에 대한 이의 7. “발행회사”가 다른 사채권자에 대하여 한 변제, 화해 기타의 행위가 현저하게 불공정한 때에는 그 행위의 취소를 청구하는 소제기 및 기타 채권자취소권의 행사 8. 사채권자집회의 소집 및 사채권자집회 결의사항의 집행(사채권자집회결의로써 따로 집행자를 정한 경우는 제외) 9. 사채권자집회에서의 의견진술 10. 기타 사채권자집회결의에 따라 위임된 사항 ② 제1항의 행위 외에도 “사채관리회사”는 본 사채의 원리금을 지급받거나 채권을 보전하기 위하여 필요한 재판상/재판외의 행위를 할 수 있다. ③ “사채관리회사”는 다음 각 호의 사항에 대해서는 사채권자 집회의 유효한 결의가 있는 경우 이에 따라 재판상, 재판외의 행위로서 이를 행할 수 있다. 1. 본 사채의 발행조건의 사채권자에게 불이익한 변경 : 본 사채 원리금지급 채무액의 감액, 기한의 연장 등 2. 사채권자의 이해에 중대한 관계가 있는 사항 : “발행회사”의 본 계약 위반에 대한 책임의 면제 등 ④ 본 조에 따른 행위를 함에 있어서 “사채관리회사”가 지출하는 모든 비용은 이를 “발행회사”의 부담으로 한다. ⑤ 전 항의 규정에도 불구하고 “사채관리회사”는 “발행회사”로부터 본 사채의 원리금 변제로서 지급받거나 집행, 파산, 회생절차 등을 통해 배당받은 금원에서 자신이 지출한 전항의 비용을 최우선적으로 충당할 수 있다. 이 경우 “사채관리회사”의 비용으로 충당된 한도에서 사채권자들은 “발행회사”로부터 본 사채에 대해 유효한 원리금의 지급을 받지 아니한 것으로 보며 해당 금액에 대하여 사채권자는 여전히 “발행회사”에 대한 사채권자로서의 권리를 보유한다. 만일, 제1항 본문 후단에 따른 “사채관리회사”의 비용 선급 등 요청에 따라 해당 비용을 선급하거나 대지급한 사채권자가 있는 경우 그 실제 지급된 금액의 범위에서 본 항에 의한 “사채관리회사”의 비용 우선 충당 권리는 해당 금원을 선급 또는 대지급한 사채권자들에게 그 실제 지출한 금액의 비율에 따라 안분비례 하여 귀속한다. ⑥ “발행회사” 또는 사채권자의 요구가 있는 경우 “사채관리회사”는 본 조의 조치와 관련하여 지출한 비용의 명세를 서면으로 제공하여야 한다. ⑦ 본 조에 의한 행위에 따라 “발행회사”로부터 지급 받는 금원이 있거나 집행, 파산, 회생절차 등을 통해 배당 받은 금원이 있는 경우, “사채관리회사”는 이로부터 제5항에 따라 우선 충당할 권리가 있는 비용에 이를 충당하고(만일 대지급한 사채권자가 있는 경우에는 그 증빙을 받아 해당 사채권자에게 그 대지급한 금원을 지급한다) 나머지 금원은 이를 선량한 관리자의 주의로서 보관한다. ⑧ “사채관리회사”는 제7항에 따라 보관하게 되는 금원(이하 이 조에서 “보관금원”)이 발생하는 경우, 즉시 사채권자들로 하여금 자신의 사채에 기한 권리를 신고하도록 공고 하여야 한다. 이 경우 권리의 신고기간은 1개월 이상이어야 한다. 만일, “발행회사”가 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 있는 경우 그 실제 지급이나 배당을 수령한 즉시 “사채관리회사”는 이를 공고 하여야 한다. ⑨ 전항 기재 권리 신고기간 종료시 “사채관리회사”는 신고된 각 사채권자에 대해, 제7항의 보관금원을 ‘본 사채의 미상환잔액’에 따라 안분비례 하여 사채 권면이나 전자증권법 제39조에 따른 소유자증명서(이하 "소유자증명서"라 한다)와의 교환으로써 해당 금원을 지급한다. 만일, “발행회사”가 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 예정 되어 있거나 합리적으로 예상되는 경우 “사채관리회사”는 교부받은 사채권이나 소유자증명서에 지급하는 금액을 기재하거나 이 뜻을 기재한 별도 서면을 첨부하고 기명날인하여 이를 해당 사채권자에게 반환하며, 해당 사채를 보유하는 사채권자가 차회에 추가적인 지급을 받고자 하는 경우 반드시 이와 같이 “사채관리회사”가 기재한 지급의 뜻이 기재되거나 그와 같은 뜻이 기재된 문서가 첨부된 사채권이나 소유자증명서를 다시 “사채관리회사”에게 교부하여야 한다. ⑩ 사채 미상환 잔액을 산정함에 있어 “사채관리회사”가 사채권자가 제공한 소유자증명서나 사채권을 신뢰하여 이를 기초로 보관금원을 분배한 경우 “사채관리회사”는 이에 대해 과실이 있지 아니하다. ⑪ 신고기간 종료시까지 해당 사채권자가 권리를 신고하지 아니하거나 권리신고를 하고도 이후 사채권이나 소유자증명서를 교부하고 지급을 신청하지 아니한 경우 해당 사채권자에게 지급될 금원은 이를 공탁할 수 있다. ⑫ 보관금원에 대해 보관기간 동안의 이자 발생하지 아니하며 “사채관리회사”는 이를 지급할 책임을 부담하지 아니 한다. |

(4) 사채관리회사인 한국예탁결제원은 선량한 관리자의 주의로써 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 첨부된 사채관리계약서를 참고하시기 바랍니다.

3. 사채관리회사에 관한 사항

① 사채관리회사의 사채관리 위탁조건

| [제38회] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| 한국예탁결제원 | 00159652 | 부산광역시 남구 문현금융로40 | 20,000,000,000 | 3,000,000 | - |

② 사채관리회사와 주관회사 및 발행기업과의 거래관계, 사채관리회사의 사채관리 실적, 사채관리 담당 조직 및 연락처 등

- 사채관리회사와 주관회사 및 발행기업과의 거래관계

| 구분 | 내용 | 해당 여부 |

|---|---|---|

| 주주 관계 | 사채관리회사가 주관회사 또는 발행회사의 최대주주이거나 주요주주인지 여부 | 해당 없음 |

| 계열회사 관계 | 사채관리회사와 주관회사 또는 발행회사 간 계열회사 여부 | 해당 없음 |

| 임원 겸임 관계 | 사채관리회사의 임원과 주관회사 또는 발행회사 임원 간 겸직 여부 | 해당 없음 |

| 채권인수 관계 | 사채관리회사의 주관회사 또는 발행회사 채권인수 여부 | 해당 없음 |

| 기타 이해관계 | 사채관리회사와 주관회사 또는 발행회사 간 사채관리계약에 관한 기타 이해관계 여부 | 해당 없음 |

- 사채관리회사의 사채관리실적

| (기준일 : 2022년 08월 24일) |

| 구분 | 실적 | |||||

|---|---|---|---|---|---|---|

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022.08.24 | |

| 계약체결 건수 | 43건 | 43건 | 66건 | 82건 | 94건 | 62건 |

| 계약체결 위탁금액 | 9조 3,200억원 | 9조 9,700억원 | 15조 3,300억원 | 15조 5,010억원 | 18조 6,120억원 | 12조 2,310억원 |

| 주) 업무개시일: 2013.01.18 |

- 사채관리 담당 조직 및 연락처

| 사채관리회사 | 담당조직 | 연락처 |

|---|---|---|

| 한국예탁결제원 | 증권등록부 회사채관리팀 | 051) 519-1819 051) 519-1824 |

III. 투자위험요소

1. 사업위험

당사는 금융지주회사법상 '은행지주회사'로 분류됩니다. 국내 은행지주회사는 현재 8개사가 있으며 각사의 요약 재무정보는 다음과 같습니다.

| [은행지주회사 요약재무정보] (단위: 백만원, %) |

| 구분 | 등급 | 자산 | 부채 | 자본 | 영업이익 | 순이익 | BIS총자본비율 | 고정이하여신비율 |

|---|---|---|---|---|---|---|---|---|

| 신한 | AAA | 683,226,260 | 633,527,964 | 49,698,296 | 3,655,152 | 2,720,813 | 15.87 | 0.44 |

| KB | AAA | 694,524,096 | 646,140,160 | 48,383,936 | 3,502,003 | 2,756,609 | 17.43 | 0.19 |

| 하나 | AAA | 550,573,350 | 514,043,003 | 36,530,347 | 2,243,716 | 1,727,537 | 15.86 | 0.37 |

| 농협 | AAA | 536,408,463 | 508,546,189 | 27,862,274 | 2,219,790 | 1,350,494 | 15.44 | 0.29 |

| 우리 | AAA | 484,945,690 | 455,439,642 | 29,506,048 | 2,432,113 | 1,761,934 | 14.23 | 0.30 |

| BNK | AAA | 135,303,504 | 124,495,357 | 10,808,147 | 702,603 | 505,092 | 13.61 | 0.38 |

| DGB | AAA | 89,547,411 | 83,422,972 | 6,124,439 | 422,831 | 258,482 | 13.82 | 0.44 |

| JB | AA+ | 58,930,793 | 54,451,103 | 4,479,690 | 442,024 | 320,029 | 13.42 | 0.56 |

| (주1) 자산금액순 (신한금융지주 제외) |

| (주2) 각 수치는 2022년 반기말 기준이며, 연결재무제표 상의 수치를 반영하였음. |

| 자료: 금융감독원 금융정보통계시스템, 신고서 공시일 기준 가장 최근 공표된 수치 사용 |

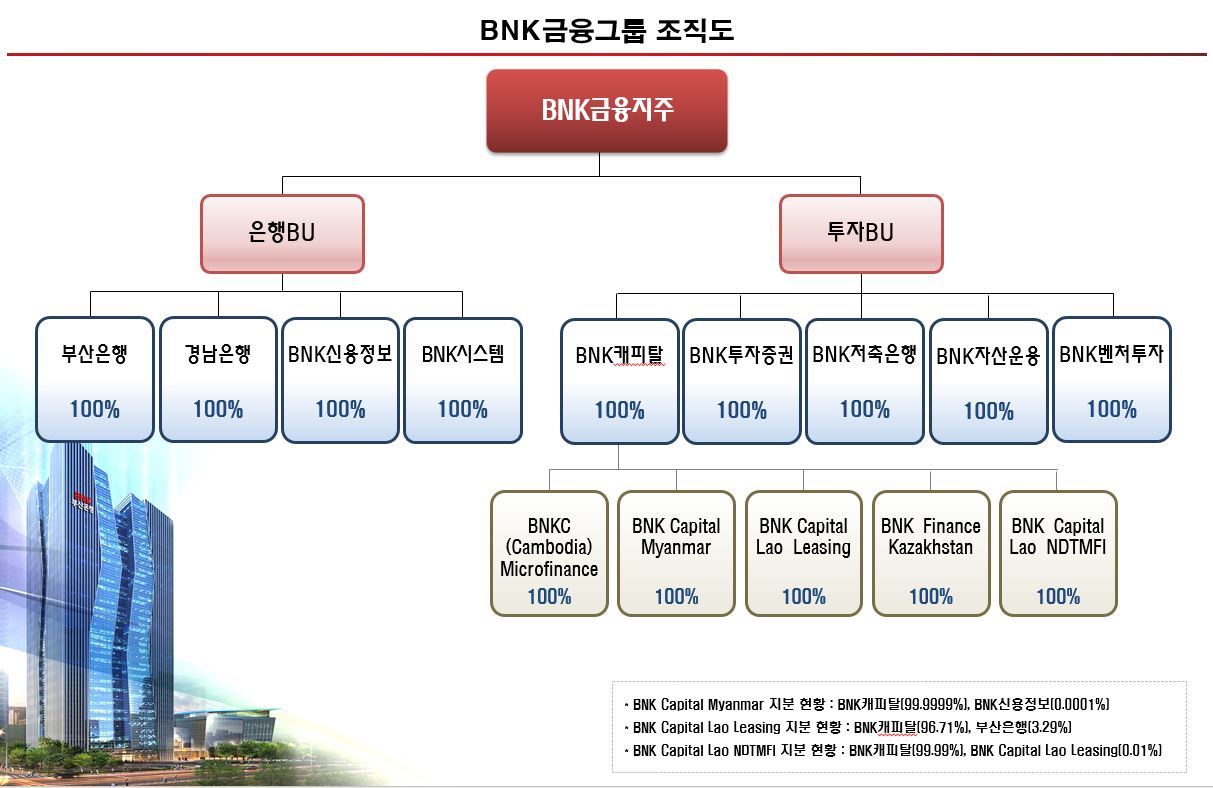

| 가. 금융지주회사로서의 위험 당사는 금융지주회사법에 의해 설립된 금융지주회사로서 종속회사로부터의 배당금 및 이자수익이 당사의 주수익원입니다. 따라서, 당사 종속회사들의 실적이 크게 악화된다면 당사의 수익성 또한 영향을 받을 수 밖에 없습니다. 한편, 금융지주회사는 자회사들 간의 업무통합, 관리 및 시너지 창출 등의 경영관리 활동을 통해 자회사의 수익 창출에 기여할 수 있으며 이를 통해 지주회사 전체의 수익을 창출할 수 있습니다. 그러나 당사의 자회사간 효율적인 경영관리가 이루어지지 않을 경우 회사의 전반적인 경영여건에 부정적인 영향을 미칠 수 있습니다. 당사의 주요 자회사는 2022년 6월 30일 기준 BNK부산은행, BNK경남은행, BNK투자증권, BNK캐피탈, BNK저축은행, BNK신용정보, BNK시스템, BNK자산운용, BNK벤처투자로 총 9개사입니다. |

당사는 2011년 03월 금융지주회사법에 의해 설립된 금융지주회사로서 주식 또는 지분의 소유를 통한 금융업을 영위하는 회사 또는 금융업의 영위와 밀접한 관련이 있는 회사의 지배 내지 경영관리, 자회사에 대한 출자 또는 자회사 등에 대한 자금지원을 위한 자금조달, 자회사 등과의 공동상품의 개발ㆍ판매 및 설비ㆍ전산시스템 등의 공동 활용 등을 위한 사무지원, 기타 인ㆍ허가를 요하지 아니하는 업무 등 자회사의 경영관리업무와 그에 부수하는 업무를 제외하고는 영리를 목적으로 하는 다른 업무를 영위할 수 없습니다.

금융지주회사는 자회사로부터의 배당금 등이 주수입원이며, 따라서, 자회사의 경쟁력 및 영업실적에 의해 회사의 경쟁력과 수익에 직접적인 영향을 받습니다. 당사에 속한 자회사는 주력 자회사인 은행을 포함 증권, 캐피탈 등 금융업을 영위하고 있는 회사로서, 이 같은 금융부문 자회사들의 경쟁력에 따라 당사의 향후 수익이 결정된다고 할 수 있습니다.

| [당사 및 자회사 사업부문 및 주요업무] |

| 사업부문 | 내 용 | 해당 회사 |

| 지주회사 | 자회사 등에 대하여 사업목표를 부여하고 사업계획을 승인하며 이에 따른 경영성과의 평가 및 보상에 대한 결정, 경영지배구조 결정 및 업무와 재산상태에 대한 검사를 실시하는 등의 경영관리업무와 이에 부수하는 자회사 등에 대한 자금지원, 자회사에 대한 출자 및 자금지원 등을 위한 자금 조달 업무 등을 영위 | BNK금융지주 |

| 은행업 | 고유업무인 여수신 업무를 중심으로 환 업무와 지급보증 업무, 유가증권의 발행 및 투자 증을 주요 업무로 담당하고 있으며, 이 외에도 국고 수납, 보호예수 등 은행법에 관련된 각종 부수 업무와 신탁업무, 카드업무 등을 수행 | 부산은행 경남은행 |

| 여신전문금융업 | 할부금융업, 시설대여업, 일반대출, 신기술사업금융업을 영위하는 금융 업종으로 리스금융, 오토금융, 기업대출 등 다양한 분야 수행 | BNK캐피탈 |

| 금융투자업 | 자금 수요자에게 자금조달 방안과 투자자에게는 투자기회를 제공하여 자본을 효율적으로 배분하고, "자본시장과 금융투자업에 관한 법률"에 따라 투자매매업, 투자중개업, 집합투자업, 투자일임업 등을 수행 | BNK투자증권 BNK자산운용 |

| 저축은행업 | 예금 등의 형태로 취득한 자금을 주 재원으로 하여 주로 서민금융 위주의 자금 수요자에게 장·단기 대출 형식으로 자금을 공급하는 업무 외 내국환, 금융결제원 업무 등의 금융업무를 수행 | BNK저축은행 |

| 창업투자업 | 중소벤처기업부에 창업투자회사로 등록되어 중소기업창업자에 대한 투자 및 융자, 중소기업창업투자조합 자금의 관리 및 창업과 관련되는 상담, 정보제공 등의 업무를 수행 | BNK벤처투자 |

| 신용조사 및 추심대행업 | 신용조사, 채권에 대한 변제촉구, 변제금 수령대행, 채무자 소재파악 등의 업무를 대행 | BNK신용정보 |

| 시스템공급 및 개발업 | 변화하는 금융환경에 적극 대응하기 위해 고객의 니즈를 명확히 분석하여 시스템 컨설팅, 구축 및 운영까지 통합된 금융 IT서비스 제공 | BNK시스템 |

2022년 6월 30일 기준 당사의 계열회사는 지주 포함 총 14개이며, 9개 자회사 및 5개의 손자회사 등으로 구성되어 있으며, 계열사별 지배관계 및 상장여부는 다음과 같습니다.

| 상장여부 | 회사수 | 기업명 | 법인등록번호 |

|---|---|---|---|

| 상장 | 1 | (주)BNK금융지주 | 180111-0750893 |

| - | - | ||

| 비상장 | 14 | (주)부산은행(지분율 100%) | 180111-0002997 |

| (주)경남은행(지분율 100%) | 194211-0226226 | ||

| BNK캐피탈(주)(지분율 100%) | 180111-0722850 | ||

| (주)BNK투자증권(지분율 100%) | 180111-0233188 | ||

| (주)BNK저축은행(지분율 100%) | 180111-0786484 | ||

| BNK자산운용(주)(지분율 100%) | 110111-3934670 | ||

| BNK신용정보(주)(지분율 100%) | 180111-0452837 | ||

| (주)BNK시스템(지분율 100%) | 180111-0759605 | ||

| BNK벤처투자(주)(지분율 100%) | 110111-4065771 | ||

| BNKC(Cambodia) Microfinance Institution Plc.(지분율 100%) | Co.0156E/2014 | ||

| BNK Capital Myanmar Co.,Ltd(지분율 100%) | No.834FCof2013-2014 | ||

| BNK Capital Lao Leasing Co., Ltd(지분율 100%) | 01-00019773 | ||

| MFO BNK Finance Kazakhstan LLP(지분율 100%) | 180640000680 | ||

| BNK Capital Lao Non-Deposit Taking Microfinance Institution(지분율 100%) | 01-00025443 |

당사의 위험을 검토하기 위해서는 자회사의 영업현황에 대한 포괄적인 검토가 필요하오니 투자자께서는 이 점 유의하시기 바랍니다. 2022년 반기 기준 주요부문의 사업환경은 다음과 같습니다.

▲ 은행업 부문 영업현황

은행산업은 국민경제 내에서 필요한 자금의 조달과 공급 즉, 예금의 수입, 유가증권 또는 기타 채무증서의 발행에 의해 불특정 다수인으로 부터 채무를 부담함으로써 조달한 자금을 대출하는 업무와 금융정책의 수행 등 중요한 기능을 담당하는 시스템 산업입니다. 은행은 고유업무인 여수신 업무를 중심으로 내국환 및 외국환 등의 환업무와 지급보증 업무, 유가증권 발행 및 투자 등을 주요 업무로 하고 있으며 이외에도 국고 수납, 보호예수 등 은행법에 관련된 각종 부수업무와 신탁업무, 신용카드 업무를 겸하고 있습니다.

지방은행은 금융업무의 지역적 분산과 지역경제의 균형 있는 발전을 위해 1도 1행의 원칙에 따라 10개에 이르렀지만 외환위기 등으로 인해 4개 은행이 퇴출되어 2020년 1분기 기준 6개 은행이 영업중에 있으며, 제주은행이 2002년 5월 (주)신한금융지주에 편입되고 2014년 10월 경남은행이 (주)BNK금융지주에 편입 및 광주은행이 (주)JB금융지주에 편입됨에 따라, 현재 (주)BNK금융지주내 부산은행과 경남은행, (주)JB금융지주내 전북은행과 광주은행, (주)DGB금융지주내 대구은행, (주)신한금융지주회사내 제주은행으로 구분되어 지방은행간 자산 변동 등 상당 수준 변화가 있었습니다.

국내은행의 총이익 가운데 이자이익은 절대적인 비중을 차지하고 있어 순이자마진(NIM)이 수익성에 미치는 영향이 절대적입니다. 글로벌 금융위기 이후 저금리 기조의 심화로 인해 순이자마진(NIM)이 지속적으로 하락하면서 총자산순이익률(ROA), 자기자본순이익률(ROE) 등 수익성 지표들은 전반적으로 하락세를 보이고 있었으나, 2017년 이후 미국 중앙은행(FED)의 기준금리 인상이 본격화됨에 따라 시중금리가 전반적으로 상승하면서 은행의 순이자마진(NIM) 상승과 이자이익 증가 추세가 이어져왔습니다.

국내은행의 총이익 가운데 이자이익이 80% 이상으로 절대적인 비중을 차지하고 있어 순이자마진이 수익성에 미치는 영향이 절대적입니다. 따라서 글로벌 금융위기 이후 저금리 기조의 심화로 인해 NIM이 지속적으로 하락하면서 총자산순이익률(ROA), 자기자본순이익률(ROE) 등 수익성 지표들은 전반적으로 하락세를 보이고 있습니다. 비이자부문의 이익창출력 강화가 이루어지기 전 까지는 해당 수익 구조는 지속될 것으로 예상됩니다.

그러나 미ㆍ중 무역분쟁 심화, 글로벌 경기침체 등의 영향으로 미국 연방공개시장위원회(FOMC)에서는 기준금리를 2019년 7월, 9월, 10월에 각각 0.25%p 인하하였으며, 한국도 2019년 10월 금융통화위원회에서 경기지표 부진과 통화완화기조에 따라 기준금리를 1.50%에서 1.25%로 0.25%p 인하하였습니다. 2019년말 중국에서 시작된 코로나19가 전세계적으로 확산됨에 따라 금융 불안 및 실물 경기 침체 우려가 확대 양상을 보이고 있습니다. 이에 미국은 2020년 3월 두차례에 걸쳐 기준금리를 1.50%p 인하하면서 0.00%~0.25%의 제로금리 수준으로 하향 조정하였으며, 한국도 2020년 초 중국과 아시아를 중심으로 시작된 신종코로나바이러스가 미국,유럽 등으로 확산되며 장기화될 조짐이 보이자 FOMC는 2020년 3월 3일 1.50%~1.75%에서 1.00%~1.25%로 0.5%를 인하한데에 이어, 3월 15일에는 0.00%~0.25%로 1% 인하하는등 한달새 1.5%의 금리인하를 단행하였습니다.

FOMC는 6월 기준금리를 동결하였으나, 연방기금 목표금리 전망치 점도표에서 금리 인상 시점을 앞으로 큰 폭 조정하였고, 테이퍼링에 대한 논의를 시작하였다고 발표하였습니다. 12월 FOMC는 기준금리 동결(0~0.25%)과 자산매입 축소(테이퍼링) 1,200억 달러 규모를 기존에 계획했던 종료 시점인 2022년 6월에서 3월로 앞당길 것임을 발표했으며, 점도표상 2022년 세 차례 금리 인상 가능성에 대해 시사했습니다. FOMC는 2022년 3월 COVID-19 사태 이후 처음으로 기준금리를 0~0.25%에서 0.25~0.50%로 0.25% 상향 조정하였으며, 2022년 5월에는 0.25~0.50%에서 0.75~1.00%로 0.50% 상향 조정하였습니다. 이후 6월과 7월에 각각 자이언트스텝(0.75%)인상을 단행하여 현재 2.25~ 2.50% 기준금리를 유지하고 있습니다.

2022년 7월 13일 한국은행은 사상 처음으로 기준금리를 빅스텝(0.50%p) 인상하였습니다. 이어 2022년 8월 25일 금융통화위원회에서는 추가 금리인상을 단행하여 증권신고서 제출일 현재 2.50%로 미연준 금리와 동일한 상황입니다.

에너지 및 곡물가격 등 해외 공급 요인만 아니라 서비스 비용 등 수요측 물가상승 압력 확대 전망되며 미국의 연방준비제도가 자이언트 스텝 인상을 이어갈 것으로 보여지는 가운데 7월 빅스텝(0.50%p) 인상 및 8월 연이은 0.25% 인상으로 물가대응에 대한 강력한 의지를 보였습니다. 미국 기준금리가 인상기조에 들어섬에 따라 국내 기준금리 역시 향후 추가 인상 가능성도 배제할 수 없는 상황으로 금리변동에 대한 지속적인 모니터링이 필요할 것으로 판단됩니다.

'22년 상반기 국내은행의 이자이익은 26.2조원으로 전년 동기(22.1조원) 대비 4.1조원(18.8%) 증가하였습니다. 이는 대출채권 등 운용자산이 증가하고 순이자마진도 상승한거에 기인하였습니다. 7월 개최된 FOMC 이후 미국 기준금리가 연말 3.25~3.50%까지 인상될 가능성이 전망되는 것으로 미뤄보아, 금통위는 물가 상승 방지와 미 연방준비제도의 금리 인상 기조에 따른 한미 기준금리 역전을 방지하기 위해 지속적인 금리 인상을 단행할 것으로 전망됩니다. 이에 따라 단기적인 관점에서 국내은행의 이자이익 증가는 지속될 것으로 예상됩니다.

|

[국내은행 이자이익 현황] |

(단위 : 조원, %, %p) |

|

구 분 |

'20년 | '21년 | '21년 상 (A) |

2021년 | '22년 상 (B) |

2022년 |

증 감 (B-A) |

증감률 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | |||||||||

|

이 자 이 익 |

41.2 | 46.0 | 22.1 | 10.8 | 11.3 | 11.6 | 12.3 | 26.2 | 12.6 | 13.6 | 4.1 | 18.8 | ||

| 순이자마진(NIM) | 1.42 | 1.45 | 1.44 | 1.43 | 1.45 | 1.44 | 1.48 | 1.56 | 1.53 | 1.60 | 0.12 | - | ||

| 예대금리 차이 | 1.78 | 1.81 | 1.79 | 1.78 | 1.80 | 1.80 | 1.86 | 1.98 | 1.93 | 2.03 | 0.19 | |||

|

이자수익률 주1) |

2.83 | 2.59 | 2.55 | 2.57 | 2.54 | 2.54 | 2.70 | 3.05 | 2.93 | 3.16 | 0.49 | |||

|

이자비용률 주2) |

1.05 | 0.77 | 0.76 | 0.79 | 0.74 | 0.74 | 0.83 | 1.07 | 1.00 | 1.13 | 0.30 | |||

| 주1) 이자수익률 : 원화대출채권 기준 평균금리 주2) 이자비용률 : 원화예수금 기준 평균금리 (출처 : 금융감독원 보도자료 2022.08.19 - '22년 상반기 국내은행 영업실적[잠정]) |

또한 우리나라 GDP 대비 막대한 가계부채 문제가 대두됨에 따라 가계부채 증가 억제 정책이 활성화 되고 있습니다. 2017년 8.2 부동산 대책에 이은 2017년 9월 가계부채 종합관리방안 시행으로 부동산 대출의 기준이 엄격해졌으며, 2020년 2월 20일 발표된 주택시장 안정적 관리기조 강화를 위한 추가 정책과 더불어 2021년 2월 4일 주택시장 안정화를 위해 발표된 주택 공급대책 등 지속적인 가계부채 증가 억제 정책에 따라 가계 부채 증가세는 둔화될것으로 예상됩니다.

더불어 정부는 차주 상환능력에 대한 정확한 평가와 선진화된 여신심사 관행을 정착시키기 위해 2018년 1월부터 투기지역, 투기과열지구, 수도권 등을 대상으로 신 DTI(총부채상환비율, Debt to Income) 시행하였으며, 2018년 하반기부터 DSR(총체적상환능력심사제, Debt to service ratio)를 실시하였습니다. 이는 은행업의 대출 운용 수익률의 하락으로 이어져 NIM하락으로 직접적으로 영향을 줄 수 있습니다.

금융감독원 '22년 상반기 국내은행 잠정 영업실적 보도자료에 따르면 국내은행의 총자산순이익률(ROA)은 0.58%로 전년 동기 대비 0.14%p 하락했으나 특수은행을 제외한 일반은행의 ROA는 전년 동기와 동일한 수준을 기록했습니다. 자기자본순이익률(ROE) 또한 특수은행의 급격한 수익률 하락에 따라 전년 동기 대비 1.43%p 감소한 8.09%를 기록했으나,일반은행의 ROE는 9.41%로 전년 동기 대비 0.50%p 개선되었습니다.

| [국내은행의 ROA 및 ROE 현황] |

| (단위 :, %p.) |

| 구 분 | '20년 | '21년 | '21년 | '22년 | 변 동 (B-A) |

|||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| '21.상 (A) |

1Q | 2Q | 3Q | 4Q | '22.상 (B) |

1Q | 2Q | |||||

| 총자산이익률 (ROA) |

국내은행 전체 | 0.42 | 0.53 | 0.72 | 0.74 | 0.70 | 0.59 | 0.14 | 0.58 | 0.68 | 0.49 | △0.14 |

| 일반은행 | 0.47 | 0.49 | 0.62 | 0.59 | 0.65 | 0.62 | 0.15 | 0.62 | 0.67 | 0.57 | △0.00 | |

| 특수은행 | 0.33 | 0.61 | 0.91 | 1.02 | 0.79 | 0.54 | 0.12 | 0.52 | 0.69 | 0.35 | △0.39 | |

| 자기자본순이익률 (ROE) |

국내은행 전체 | 5.54 | 9.53 | 9.53 | 9.88 | 9.19 | 7.72 | 1.84 | 8.09 | 9.21 | 6.98 | △1.43 |

| 일반은행 | 6.55 | 8.91 | 8.91 | 8.45 | 9.35 | 8.85 | 2.19 | 9.41 | 9.98 | 8.84 | 0.50 | |

| 특수은행 | 3.97 | 10.43 | 10.43 | 12.01 | 8.89 | 6.13 | 1.34 | 6.19 | 8.10 | 4.28 | △4.24 | |

| 출처 : 금융감독원 보도자료 2022.08.19 - '22년 상반기 국내은행 영업실적[잠정] |

한편, '22년 상반기의 국내은행 대손비용은 3.1조원으로 전년 동기(2.0조원) 대비 54% 증가했으며, 이는 대손충당금 산정방식 개선 등에 따라 신규 대손충당금 전입액이 큰 폭으로 증가한데 기인합니다. 금융감독원은 현재 선진국 경기둔화 및 국내경제 하방리스크 등 대내외 불확실성이 확대되는 상황에서 은행의 대손충당금 적립내역을 지속 점검하고 대손충당금 및 자기자본 확충을 위한 장치 마련을 추진하고 있습니다. 이에 따라 국내은행의 대손비용이 증가할 위험이 존재합니다.

| [국내은행 대손비용 추이] | (단위 : 조원) |

| 구 분 | '20년 | '21년 | '21년 | '22년 | 증감 (B-A) |

증감률 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| '21.상 (A) |

1Q | 2Q | 3Q | 4Q | '22.상 (B) |

1Q | 2Q | |||||

| 국내은행 | 7.2 | 4.1 | 2.0 | 0.6 | 1.5 | 0.3 | 1.7 | 3.1 | 0.8 | 2.4 | 1.1 | 54.0 |

| 일반은행 | 3.0 | 1.6 | 0.6 | 0.4 | 0.2 | 0.2 | 0.7 | 1.5 | 0.4 | 1.1 | 0.9 | 155.3 |

| 특수은행 | 4.1 | 2.5 | 1.4 | 0.2 | 1.2 | .01 | 1.0 | 1.6 | 0.3 | 1.3 | 0.2 | 11.4 |

| 출처 : 금융감독원 보도자료 2022.08.19 - '22년 상반기 국내은행 영업실적[잠정] |

'22년 상반기 국내은행의 당기순이익은 전년 동기 대비 9.9% 감소한 9.9조원을 기록하였습니다. 분기 기준으로도 1분기 대비 2분기 순익이 감소하는 모습을 보였습니다. 이는 이자이익 증가에도 불구하고 대손충당금 확대에 따른 대손비용 증가, 금리상승에 따른 유가증권평가손실 등으로 인한 비이자이익 감소에 의한것입니다.

| [국내은행 당기순이익 추이] | (단위 : 조원) |

| 구 분 | '20년 | '21년 | '21년 | '22년 | 증감 (B-A) |

증감률 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| '21.상 (A) |

1Q | 2Q | 3Q | 4Q | '22.상 (A) |

1Q | 2Q | |||||

| 국내은행 | 12.1 | 16.9 | 11.0 | 5.6 | 5.4 | 4.8 | 1.2 | 9.9 | 5.6 | 4.3 | △1.1 |

△9.9 |

| 일반은행 | 8.7 | 10.1 | 6.1 | 2.9 | 3.2 | 3.2 | 0.8 | 6.8 | 3.6 | 3.2 | 0.7 | 12.0 |

| 특수은행 | 3.4 | 6.8 | 4.9 | 2.7 | 2.2 | 0.3 | 0.3 | 3.1 | 2.0 | 1.1 | △1.8 | △37.0 |

| 자료: 금융감독원 보도자료(2022.08.19) - '22년 상반기 국내은행 영업실적(잠정) |

▲ 금융투자업 부문 영업현황

금융투자업은 기업의 필요자금을 '증권'을 매개로 하여 조달토록 하는 금융산업으로서 기업에는 장기 안정적인 산업/재정자금을 조달케 하고, 투자자에게는 증권 투자를 통한 재산증식의 기회를 제공하며, 사회적으로는 자본의 효율적 배분의 기능을 수행합니다.

금융투자업은 국가의 경제상황은 물론 정치, 사회, 문화 등 경제 외적 변수에 많은 영향을 받을 뿐 아니라 국제금융시장의 동향에도 민감하게 반응하는, 다른 어느 산업보다도 글로벌화되고 종합적인 금융업입니다.

| [금융투자업자의 주요 업무] |

| 구 분 | 내 용 |

|---|---|

| 투자매매업 | 자기의 계산으로 금융투자상품의 매도ㆍ매수, 증권의 발행ㆍ인수 또는 그 청약의 권유, 청약, 청약의 승낙을 하는 업무 |

| 투자중개업 | 타인의 계산으로 금융투자상품의 매도ㆍ매수, 그 청약의 권유, 청약, 청약의 승낙 또는 증권의 발행ㆍ인수에 대한 청약의 권유ㆍ청약ㆍ청약의 승낙을 하는 업무 |

| 투자자문업 | 금융투자상품의 가치 또는 금융투자상품에 대한 투자판단에 관하여 자문을 하는 업무 |

| 집합투자업 | 투자자로부터 일상적인 운용지시를 받지 아니하면서 재산적 가치가 있는 투자대상자산을 취득ㆍ처분, 그 밖의 방법으로 운용하고 그 결과를 투자자에게 배분하여 귀속시키는 업무 |

| 투자일임업 | 투자자로부터 금융투자상품에 대한 투자판단의 전부 또는 일부를 일임받아 투자자별로 구분하여 금융투자상품을 취득ㆍ처분 그 밖의 방법으로 운용하는업무 |

| 신탁업 | 신탁 서비스를 제공하는 업무 |

금융투자업의 경우 증권시장의 주가변동에 따라 금융투자업을 영위하는 회사의 실적이 크게 변동하는 특성이 있습니다. 증권시장이 상승기일때는 투자자들의 투자심리가 개선되어 거래량이 증가하고 거래수수료 수익이 증가하여 금융투자업이 호황을 누리며, 증시가 하락기일때는 전반적인 투자심리가 위축되어 거래량 감소와 거래수수료 수익의 감소로 이어져 금융투자업의 수익성이 악화될 수 있습니다.

금융투자업은 자본주의 경제운용의 모태가 되며, 경제규모가 커지고 발전할수록 자본시장을 통한 직접금융의 비중이 커지게 되어 경제산업의 안정적인 성장을 뒷받침하는 등 국가경제 발전에 큰 상승효과를 가져오는 역할을 합니다. 금융투자회사는 자본시장을 통하여 자금의 수요자인 기업과 자금의 공급자인 가계를 직접 연결시켜 기업으로 하여금 장기산업자금의 조달을 가능하게 하고, 개인에게는 주식과 채권을 포함한 금융자산에 대한 투자기회를 제공하며, 사회적으로는 재산 및 소득의 재분배에 기여함으로써 자본시장과 금융시스템의 핵심적 역할을 수행합니다.

2022년 1분기 미 연준의 금리인상 등 통화긴축 가속화, 러시아-우크라이나 전쟁 등 지정학적 긴장, 기업실적 부진 우려 등 불확실성과 변동성의 확대에 따라 글로벌 증시는 대부분 하락 마감 하였고, 국내증시 또한 2022년 7월말 KOSPI 지수는 2,451.50 / KOSDAQ 지수는 803.62을 기록 하며 마감하였습니다.

국내 증시는 대내외 악재가 존재하는 상황에서 높은 변동성이 이어지며 향후 증권시장이 금융투자업계에 불리하게 전환될 가능성도 배제할 수는 없습니다. 국내 주가지수 및 시가총액, 연간 거래대금 현황은 다음과 같습니다.

| [ 국내 증시 동향 및 거래대금 추이 ] |

| (단위 : pt, 조원, %) |

| 구분 | 2021년 | 2020년 | 2019년 | 2018년 | 2017년 | |

|---|---|---|---|---|---|---|

| 주가지수 | KOSPI |

2,977.65 |

2,873.47 |

2,197.7 | 2,041.0 | 2,467.5 |

| KOSDAQ |

1,033.98 |

968.42 |

669.8 | 675.7 | 798.4 | |

| 시가총액 | 금액 | 2,649 | 2,366 | 1,717 | 1,572 | 1,889 |

| 증가율 | 11.96 | 37.7 | 9.2 | -16.7 | 25.1 | |

| 거래대금 | 금액 | 6,766 | 5,708 | 2,288 | 2,800 | 2,190 |

| 증가율 | 18.5 | 149.5 | -18.3 | 27.8 | 12.5 | |

| (출처 : KRX 한국거래소, 한국은행 경제통계시스템) 주) 시가총액과 거래대금은 KOSPI와 KOSDAQ을 합한 수치이며, 거래대금은 연간누적임 |

금융투자업은 비슷한 수익구조, 정형화된 업무형태 등으로 인해 차별화 가능 요소가 제한적이고 진입장벽이 높지 않기 때문에 경쟁 강도가 높은 업종입니다. 2022년 1분기말 기준 58개 업체가 동 사업을 영위하고 있습니다(자료 출처: 금융감독원).

금융투자업 시장은 2022년 1분기말 기준 총 58개의 증권회사가 참여하고 있으며, 은행/보험 등 여타 금융기관 대비 상대적으로 높은 수치입니다. 이는 2009년 자본시장법 도입으로 금융투자업계 진입규제가 완화되면서 증권사 신규설립이 증가하였기 때문입니다.

| [금융업 권역별 회사수] |

| 구 분 | 은행 | 손해보험 | 생명보험 | 증권사 |

|---|---|---|---|---|

| 회사수 | 20개 | 30개 | 23개 | 58개 |

| (주1) 은행은 외국은행 지점을 제외한 국내은행을 의미합니다. |

| (주2) 증권사는 국내법인과 외국계 지점의 합계를 의미합니다. |

| (주3) 2022년 1분기말 기준 |

| (자료: 금융통계정보시스템) |

제한된 국내시장에서 58개 증권사의 영업으로 수수율 인하경쟁이 이루어지고 있는 가운데 상대적으로 수수료율이 낮은 온라인 위탁거래규모의 확대로 최근까지 증권사의 주식거래 수탁수수료율은 하락추세가 유지되고 있습니다. 위탁거래시 발생하는 증권사의 거래비용 등을 감안할 때 추가적인 수수료율 인하는 역마진 우려가 있어 향후 큰 폭의 인하 가능성은 낮은 것으로 보이나 온라인 주식거래의 증가세 및 증권사 수의 유지 가능성을 감안하면 단기적으로 수수료율의 인하추세는 지속될 것으로 전망됩니다. 다만 최근까지의 주식거래규모 및 수탁수수료율의 추세 등을 감안할 때 위탁매매부문의 수익성 개선은 제한적일 것으로 판단됩니다. 이러한 경쟁구도가 단기간에 해소되지는 않을 것으로 판단되므로 투자 의사결정에 있어 이 점을 참고하시기 바랍니다.

초대형 IB로 지정된 증권사들 중 일부가 발행어음 사업인가를 획득했습니다. 사업 초기인 만큼 손익 기여도는 아직 제한적입니다. 다만 신사업에서의 경쟁 우위를 선점한 만큼 중장기적으로 확고한 경쟁력을 보유할 전망입니다.

은행계 증권사의 경우 후발 증권사가 WM/CIB 시장에 본격 진입하면서 은행/금융투자 협력모델이 확대되고 경쟁이 심화될 것으로 예상됩니다. 또한 카카오페이, 토스 등 ICT 업체들의 증권업 진출은 향후 온라인 브로커리지 및 자산관리 시장 경쟁을 심화시킬 전망입니다.

다만, 증권시장의 주가변동에 따라 상승기일때는 투자자들의 투자심리가 개선되어 거래량이 증가하고 거래수수료 수익이 증가하여 금융투자업이 호황을 누리며, 증시가 하락기일때는 전반적인 투자심리가 위축되어 거래량 감소와 거래수수료 수익의 감소로 이어지는 것이 일반적입니다. 따라서 증권업의 실적은 국내 경제 여건 및 증시의 변동에 따라 영향을 받을 수 밖에 없으며, 현재 경제 및 금융시장에 내재된 높은 불확실성으로 증시 불확실성이 확대되거나 증시가 크게 하락하게 될 경우 투자자 이탈 가속화에 따른 금융투자회사의 수탁수수료 감소 등에 기인하여 금융투자회사의 수익성이 악화될 가능성을 투자자분들께서는 유의하시길 바랍니다.

▲ 여신전문금융업 부문 영업현황

여신전문금융업은 신용카드업, 시설대여업, 할부금융업 및 신기술사업금융업의 개별 사업법에 의해 엄격히 규정되고 있었으나, 상품별 수요증가와 금융시장 개방 확대, 금융겸업화 추세를 반영하여 1997년 8월 여신전문금융업법 제정을 통해 4개업을 통합한 금융업종입니다. 여신전문금융회사는 주로 회사채 및 기업 어음을 발행하여 자금을 조달하고 있으며, 수신기능이 없어 건전성 확보를 위한 진입 규제의 필요성이 크지 않아 대주주 및 자본금 요건만 구비되면 금융위원회 등록만(신용카드업 제외)으로 시장 진입이 자유롭습니다.

2022년 3월말 기준 리스ㆍ할부금융사 49개, 카드사 8개사, 신기술금융사 77개사 등 총 134개의 여신전문금융회사가 영업을 하고 있습니다.

| [ 여신전문금융회사 현황 ] |

| 구분 | 회사명 |

|---|---|

|

할부금융회사 (23) |

㈜에코캐피탈, DB캐피탈, JB우리캐피탈㈜, ㈜에스피씨캐피탈, ㈜제이엠캐피탈, 롯데캐피탈(주), 메르세데스벤츠파이낸셜서비스코리아, 메리츠캐피탈㈜, 볼보파이낸셜서비스코리아, 스카니아파이낸스코리아㈜, 아주캐피탈㈜, 알씨아이파이내셜서비스코리아, 에스와이오토캐피탈㈜, 엔에이치농협캐피탈, 엠파크케피탈㈜, 웰릭스캐피탈㈜, 제이티캐피탈㈜, ㈜케이카캐피탈, 코스모캐피탈㈜, 하나캐피탈㈜, 하이델베르그프린트파이낸스코리아㈜, 한국자산캐피탈㈜, 현대캐피탈㈜ |

|

리스금융회사 (26) |

BNK캐피탈㈜, DGB캐피탈, KB캐피탈, 데라게란덴㈜, 도이치파이낸셜㈜, 롯데오토리스㈜, 리딩에이스캐피탈㈜, 메이슨캐피탈㈜, 무림캐피탈㈜, 비엠더블유파이낸셜서비스코리아㈜, 산은캐피탈㈜, 스타파이낸셜서비스코리아㈜, 신한캐피탈㈜, 씨앤에이치캐피탈㈜, 애큐온캐피탈, 에이제이캐피탈파트너스㈜, 오릭스캐피탈코리아, 오케이캐피탈㈜, ㈜중동파이넨스, 토요타파이낸셜서비스코리아, 폭스바겐파이내셜서비스코리아㈜, 한국캐피탈㈜, 한국투자캐피탈㈜, 현대커머셜㈜, 홈앤캐피탈, 효성캐피탈(주) |

|

신용카드회사 (8) |

KB국민카드, 롯데카드, 비씨카드, 삼성카드, 신한카드, 우리카드, 하나카드, 현대카드 |

|

신기술금융사 (77) |

나우아이비캐피탈, 나이스투자파트너스, 농심캐피탈, 동원기술투자, 동유기술투자, 디에이밸류인베스트먼트, 레이크우드파트너스, 로프티록인베스트먼트, 롯데벤처스, 리더스기술투자, 메가인베스트먼트, 미래에셋캐피탈, 미래에쿼티파트너스, 바로벤처스, 백터기술투자, 브레이브뉴인베스트먼트, 브릿지인베스트먼트, 브이에스인베스트먼트, 블랑스인베스트먼트, 삼성벤처투자, 솔론인베스트, 솔리크인베스트먼트, 수앤파이낸셜인베스트먼트, 시너지아이비투자, 시리우스인베스트먼트, 씨앤씨아이파트너스, 씨티케이인베스트먼트, 아르케인베스트먼트, 아주아이비투자, 액시스인베스트먼트, 얼머스인베스트먼트, 에스더블유인베스트먼트, 에스비아이캐피탈, 에스비파트너스, 에스엔에스인베스트먼트, 에스티캐피탈, 에이스투자금융, 엔베스터, 엔에이치투자금융, 엔코어벤처스, 엠더블류앤컴퍼니, 옐로우독, 오비트파트너스, 우리기술투자, 위드윈인베스트먼트, 유비쿼스인베스트먼트, 유일기술투자, 이스트게이트인베스트먼트, 이앤인베스트먼트, 인탑스인베스트먼트, 제니타스인베스트먼트, 지엠비인베스트먼트, 지음벤처스, 초록뱀인베스트먼트, 케이디인베스트먼트, 케이클라비스인베스트먼트, 케이티인베스트먼트, 코나아이파트너스, 코너스톤투자파트너스 , 코리아오메가투자금융, 큐더스벤처스, 큐캐피탈파트너스, 키움캐피탈, 킹고투자파트너스, 토니인베스트먼트, 티그리스인베스트먼트, 펄어비스캐피탈, 펜타스톤인베스트먼트, 포스코기술투자, 프랜드투자파트너스, 하나벤처스, 하랑기술투자, 한빛인베스트먼트, 현대투자파트너스 |

| 출처 : 금융감독원 금융통계정보시스템, 여신금융협회 |

여신전문금융업 중 할부금융이란 소비자가 자동차, 가전제품, 내구소비재 등을 구입하고자 할 때, 할부금융회사가 그 구입자금을 판매자와의 계약에 의해 소비자에게 대여해 주고, 소비자는 할부금융회사에 원금 및 이자를 분할상환하는 금융제도입니다. 할부금융은 할부금융회사와 판매자와의 계약에 의해 구매를 조건으로 이루어진다는 점에서 일반 담보대출과 구분됩니다. 할부금융은 고객에게 여신 제공시 그 사용목적이 분명하고, 통상 대상물건에 대해 담보를 설정하기 때문에 신용대출 대비 자산건전성이 양호하나, 신용을 조건으로 하는 점이 동일하고, 생산판매자 금융의 성격을 가지고 있어, 자금조달력과 채권회수가 중시되는 사업입니다. 현재 신용카드업을 제외하고, 할부금융업을 포함한 여신전문금융업은 자동차금융 위주로 활성화되어 있는 상황으로, 국내 할부금융업은 2021년 취급잔액 기준으로 자동차 할부금융이 약 96.2%를 차지하고 있습니다.

한국여신금융협회가 발표한 자료에 따르면 연도별 할부금융 취급 실적은 2012년 이후 지속적인 증가 추세를 보여왔으며, 2021년은 전년 23조 3,343억원 대비 68.1% 증가한 39조 2,221억원을 기록하며 할부금융 취급 실적이 큰 폭으로 성장했습니다. 다만, 이는 취급잔액 기준 대부분(96.2%)을 차지하는 자동차 할부금융의 증가가 견인한 결과로 자동차 할부금융시장의 성장성이 정체되거나, 시장규모가 위축될 경우 업계 전반의 수익성이 악영향을 받을 수 있습니다.

| <연도별 할부금융 취급실적> |

| (단위 : 억원) |

| 구 분 | 내 구 재 | 주 택 | 기 계 | 기 타 | 총 계 | |||

|---|---|---|---|---|---|---|---|---|

| 자동차 | 가전 | 기타 | 합계 | |||||

| 2008년 | 103,660 | 219 | 2,278 | 106,157 | 3,598 | 6,235 | 441 | 116,431 |

| 2009년 | 61,564 | 96 | 813 | 62,473 | 3,207 | 3,893 | 257 | 69,830 |

| 2010년 | 92,018 | 180 | 1,028 | 93,226 | 3,780 | 6,903 | 623 | 104,532 |

| 2011년 | 92,154 | 193 | 1,569 | 93,916 | 9,176 | 6,190 | 896 | 110,178 |

| 2012년 | 89,193 | 971 | 1,528 | 91,692 | 4,196 | 6,295 | 1,325 | 103,508 |

| 2013년 | 103,431 | 1,346 | 2,398 | 107,175 | 4,643 | 5,072 | 1,212 | 118,102 |

| 2014년 | 118,319 | 391 | 2,850 | 121,560 | 2,781 | 4,835 | 1,930 | 131,106 |

| 2015년 | 136,197 | 512 | 4,212 | 140,921 | 704 | 4,502 | 2,517 | 148,644 |

| 2016년 | 158,862 | 410 | 4,337 | 163,609 | 1,005 | 4,225 | 4,208 | 173,046 |

| 2017년 |

185,361 |

250 |

4,682 |

190,293 |

3,086 |

2,823 |

4,824 |

201,026 |

| 2018년 | 195,768 | 248 | 3,441 | 199,457 | 2,844 | 3,136 | 5,394 | 210,830 |

|

2019년 |

210,951 | 248 | 3,397 | 214,596 | 1,866 | 2,530 | 4,265 | 223,257 |

| 2020년 | 220,891 | 258 | 3,135 | 224,284 | 961 | 2,351 | 5,747 | 233,343 |

| 2021년 | 377,596 | 113 | 3,939 | 381,668 | 933 | 4,866 | 4,754 | 392,221 |

| 출처 : 여신금융협회 |

할부ㆍ리스 시장은 진입장벽이 높지 않아 경쟁이 심화되고 있는 가운데, 국내외 각종시장불안요인이 해결되지 않아 경기하강 우려가 존재하는 상황이며, 경기침체로 사업의 주요취급물건인 자동차, 기계류의 수요가 감소하고 중소기업 및 가계의 채무상환능력 저하로 일반대출의 확대도 쉽지 않을 것으로 예상되기 때문에 전반적인 할부ㆍ리스시장의 성장세는 다소 제한될 수 있습니다. 또한 경기하강에 대응하여 캐피탈사들의 건전성 관리 부담이 증대될 것으로 예상되고 있어 당분간 급격한 자산확대보다는 보수적인 채권관리와 안정성 검증이 요구될 것으로 보입니다.

수신기능이 없는 리스사, 할부금융사, 신기술금융사 등 여신전문업체는 자금의 거의 전부를 외부에서 조달하여야 하기 때문에 글로벌 금융위기에 따른 자금시장 경색 시 조달 금리 상승 등으로 인한 유동성 문제가 발생할 수 있습니다. 이로 인한 조달비용의 증가는 수익성저하로 이어질 개연성이 존재합니다.

또한 지속적인 가계부채 증가세, 높은 변동금리 가계대출 비중, 서민금융 가계부채 증가, 다중채무관계 심화는 향후 가계부채문제를 확대시킬 수 있는 주요 리스크 요인인 것으로 판단됩니다. 특히 서민금융부분의 가계부채는 빠른 증가세를 나타내고 있을 뿐만 아니라 차주 구성상 신용도가 열위하여 부실화 가능성이 타금융권에 비하여 높고, 전체 가계부채에서 차지하는 비중도 상당한 바, 대출의 부실화가 할부ㆍ리스업전반에 걸쳐 부정적인 영향울 줄 수 있는 요인인 것으로 판단합니다.

2021년 2차례, 2022년 5차례의 금리 인상으로 현재 기준금리는 2.50%에 도달해, 할부ㆍ리스사들이 취급하고 있는 개인신용 대출금리또한 자연스럽게 상승하였습니다. 이에 따라 여신전문금융업의 수익성이 개선될 가능성이 있으나, 앞으로도 지속적인 금리 인상 전망으로 금리 부담이 가중됨에 따라 신용도가 취약한 가계, 중소ㆍ소상공인 신용대출, 중고차금융 등의 자산건전성 저하 위험이 상존할 것으로 예상됩니다.

▲ 저축은행업 부문 영업현황

저축은행은 1972년 사금융 양성화 조치에 따라 서민·중소기업 금융 지원을 위한 금융회사로 출범했습니다. 출범 당시 350개에서 외환위기, 금융위기 등을 거치면서 2010년 06월 106개로 줄어들었고 저축은행 사태를 거치고 2019년말 기준 79개사가 영업 중입니다.

외환위기 이후 지역서민금융기관으로서의 저축은행 역할이 크게 약화되면서 일부 저축은행은 부동산PF 대출, 유가증권 등 고위험 자산에 대한 투자를 공격적으로 확대하였습니다. 이러한 가운데 2008년 글로벌 금융위기로 부동산 시장 등 국내 경기가 침체되면서 대형 저축은행을 중심으로 부실 확대가 가시화되었습니다. 이에 따라 금융당국에서는 금융시스템 리스크 사전 차단을 위해 본격적인 구조조정을 단행하였습니다. 1차로 2011년 1월 삼화저축은행을 시작으로 부산저축은행(당시 자산규모 1위)계열사 등 9개 저축은행을 정리하였으며, 대주주 불법 행위에 대한 관리 감독 강화, 후순위채 판매 제한 등 제도개선도 함께 추진하였습니다. 2차로 모든 저축은행에 대해 일괄 경영진단을 실시(2011년 7~9월)하고, 진단결과를 토대로 제일, 토마토 등 7개 저축은행을 정리(2011년 하반기)하였습니다. 3차로 솔로몬 등 4개 저축은행(2차 정리시 적기시정조치 유예)도 신뢰상실 등으로 자체 정상화 달성이 어려워져 경영개선명령 부과(2012년 5월)하였습니다.

이러한 구조조정 이후 일정 기간이 경과하였고, 영업 침체 및 부실 잔존 등 구조조정의 여진이 아직 존재하는 현 시점에서 그 성과를 논하기에는 다소 이른 측면이 있으나, 주요 부실 원인이었던 PF대출을 약 82% 정리하고, 적극적인 자본확충 등으로 자본적정성이 제고되었습니다. 또한, 2011년 이후 30개 저축은행이 구조조정되면서 저축은행 수는 2010년말 105개에서 2019년말 79개로 축소되었습니다. 또한, 자본력있는 대부업체의 저축은행 인수를 허용하여 사금융 이용 수요를 제도권 내로 흡수하였습니다.

저축은행의 부실정리가 점차 마무리 단계에 들어서면서 2015년부터 현재까지 저축은행의 자산 성장세는 대출자산을 중심으로 빠르게 증가하고 있습니다. 기업대출의 경우 부동산 경기 활성화에 따른 부동산 관련 대출이 증가하였고, 은행의 여신심사 강화 및 대부업계 저축은행을 중심으로 한 가계신용대출 확대가 결합되면서 빠른 자산 성장세가 지속되고 있습니다. 다만, 빠른 성장세에 대한 선제적 대응으로서 금융당국의 규제 강화 추세가 지속되고 있어 현재의 성장속도는 점차 둔화될 것으로 보입니다.

또한, 기존 담보부대출 중심의 사업방식 유지, 최고이자율 인하, 경쟁심화 등으로 수익창출능력이 개선되기 어려울 것으로 보이며, 동시에 경기침체 지속에 따른 부동산 관련 대출 및 중·저신용자 위주의 가계대출의 건전성 저하 위험이 상존하고 있습니다. 다만, 빠른 성장세에 대한 선제적 대응으로서 금융당국의 규제 강화 추세가 지속되고 있어 현재의 성장속도는 점차 둔화될 것으로 보입니다. 또한, 시장금리 증가에 따른 부동산 시장 위축, 미분양주택규모 확대 등이 발생할 경우 부동산 관련 대출 자산건전성에 대한 모니터링이 필요합니다.

| [저축은행 자산별 증가 추이] | (단위 : 백만원) |

| 구분 | 2016년 | 2017년 | 2018년 | 2019년 | 2020년 | 2021년 | 2022년 1분기 |

|---|---|---|---|---|---|---|---|

| 현금 및 예치금 | 6,906,611 | 6,422,377 | 8,487,654 | 10,154,060 | 11,693,696 | 13,003,318 | 11,331,569 |

| 유가증권 | 1,478,289 | 1,597,782 | 1,816,749 | 2,176,076 | 3,139,895 | 4,877,984 | 5,006,691 |

| 대출채권 | 41,336,833 | 49,119,586 | 56,729,118 | 62,362,756 | 74,343,901 | 96,659,679 | 104,293,313 |

| 유형자산 | 850,218 | 836,076 | 807,436 | 843,667 | 935,958 | 1,231,496 | 1,258,815 |

| 기타자산 | 1,777,645 | 1,720,410 | 1,672,091 | 1,622,958 | 1,886,311 | 2,491,075 | 2,875,963 |

| 합계 | 52,349,596 | 59,696,231 | 69,513,048 | 77,159,517 | 91,999,761 | 118,263,552 | 124,766,351 |

| 주) 항목별 구성은 다음과 같습니다. - 현금 및 예치금: 현금, 외국통화, 예치금(보통예치금, 중앙회예치금, 지급준비예치금, 기타예치금 등) - 유가증권: 단기매매증권, 매도가능증권, 만기보유증권, 지분법적용투자 등 - 대출채권: 대출금(할인어음, 일반자금대출, 종합통장대출 등), 콜론(Call Loan) 등 - 유형자산: 토지, 건물, 동산 등 - 기타주요자산: 보증금, 미수금, 미수수익, 투자자산, 무형자산, 비업무용자산 등 출처 : 금융감독원 금융통계정보시스템, 저축은행 계 |

한편, 저축은행업계는 최근 금융당국의 가계대출 축소 움직임에 따른 대출 규제의 영향을 받을 것으로 보입니다. 금융당국은 2017년 6월 제2금융권 건전성 관리 강화방안 시행을 위해 저축은행업 감독규정을 개정하였습니다. 주요 내용으로는 금리가 20% 이상인 고위험대출에 한하여 추가충당금을 기존 20%에서 50%로 대폭 상향하는 것입니다. 이에 따라, 저축은행은 건전성 관리 차원에서 보유한 고수익 상품의 규모를 축소시킬 것으로 보이는 가운데, 저축은행의 수익성이 저하될 것으로 예상됩니다.이밖에도 금융당국에서는 대출금리 합리화 노력과 법정최고금리 인하('16.3월 27.9% → '18.2월 24.0%, '21.7월 20%) 등으로 저축은행 가계신용대출 금리는 지속적으로 하락추세에 있습니다. 2021년 4월 26일에는 법정최고금리 인하 후속조치의 일환으로,「중금리대출 제도개선방안」을 발표했습니다. 주요 내용으로는 고금리대출(기존 20% 이상 대출)에 적용되던 예대율 산정시 불이익 조치, 충당금 추가적립 조치 등을 폐지하여 적극적인 저신용차주 흡수를 유도하는 한편, 중개수수수료 등 대출원가 분석을 통해 합리적 금리 산정을 유도하여 중·저신용층의 대출금리 인하를 유도하는 것입니다. 또한 저축은행은 영업구역내 개인·중소기업에 대한 신용공여액을 총 신용공여액의 일정 비율(30∼50%) 이상 유지하도록 규제받고 있는데, 중금리 사업자대출 공급액에 대해서도 영업구역내 대출액에 150%로 가중 반영하도록 규제 인센티브를 확대하였습니다.

앞으로도 금융당국의 저축은행에 대한 가계신용 대출 평균금리, 고금리대출 비중 등을 낮추기 위한 규제 가능성이 있는 등 투자자께서는 이 점 유의하시기 바랍니다.

▲ 자산운용업 부문 영업현황

자산운용업은 투자자(기관투자가 및 개인투자자)의 이익을 위하여 주식 및 채권과 같은 전통자산뿐만 아니라 부동산 및 인프라 등의 대체투자자산 등 다양한 유가증권을 전문적으로 운용하는 산업입니다.

2022년 1분기말 기준 자산운용사의 운용자산 규모는 1,364.6조원(펀드 819.5조원,투자일임 545.0조원)으로 전분기 대비 42.4조원(3.2%) 증가하였습니다. 부문별로는 펀드수탁고와 투자일임계약고가 각각 전년 동기 대비 33.8조원 과 8.5조원 증가하였습니다.