|

|

대표이사등의 확인_0808 |

정 정 신 고 (보고)

| 2022년 08월 08일 |

1. 정정대상 공시서류 : 증권신고서(합병)

2. 정정대상 공시서류의 최초제출일 : 2022년 07월 29일

| 제출일 | 문서명 | 비고 |

|---|---|---|

| 2022년 07월 29일 | 증권신고서(합병) | 최초 제출일 |

| 2022년 08월 08일 | [정정]증권신고서(합병) | 1차 정정("굵은 빨간색") |

3. 정정사항

| 항 목 | 정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|

| 금번 정정 신고서는 정정 보완사항 기재 및 기타 기재사항 보완을 위한 정정 등에 따른 것입니다. 금번 정정에 따른 변동사항은 투자자의 편의를 위해 "굵은 빨간색"을 사용하였습니다. 단순 오타 및 띄어쓰기 등 문서 교정사항은 본문에 반영하였으며, 본 정정표에 별도로 기재하지 않았습니다. | |||

| [요약정보]의 정정내용은 본 증권신고서 본문의 정정사항을 동일하게 반영하였으므로 중복기재로 인해 별도 정오표를 작성하지 않으니 참고하시기 바랍니다. | |||

| [제1부 합병의 개요 - I. 합병에 관한 기본사항] | |||

| 1. 합병의 목적 나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과 (1) 회사의 경영에 미치는 효과 |

기재사항 변경에 따른 정정 | (주1) | (주1) |

| 1. 합병의 목적 나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과 (2) 회사의 재무에 미치는 효과 |

기재사항 변경에 따른 정정 | (주2) | (주2) |

| 3. 진행경과 및 주요 일정 나. 합병 세부일정 |

기재사항 변경에 따른 정정 | (주3) | (주3) |

| [제1부 합병의 개요 - Ⅱ. 합병가액 및 그 산출 근거] | |||

| III. 합병비율 평가결과 1. 합병비율 평가요약 3. 피합병법인의 합병가액 산정 3.1.2 피합병법인의 수익가치 산정 |

기재사항 변경에 따른 정정 | (주4) | (주4) |

| 3. 피합병법인의 수익가치 산정 세부내역 3.1 산정결과 요약 3.1.1 수익가치 산정결과 3.1.2 민감도 분석결과 |

기재사항 변경에 따른 정정 | (주5) | (주5) |

| 3. 피합병법인의 수익가치 산정 세부내역 3.2 매출액 추정 3.2.1 추정근거 및 매출 추정 요약 |

기재사항 변경에 따른 정정 | (주6) | (주6) |

| 3. 피합병법인의 수익가치 산정 세부내역 3.2 매출액 추정 3.2.2 판매채널별 매출 추정 |

기재사항 변경에 따른 정정 | (주7) | (주7) |

| [제1부 합병의 개요 - Ⅲ.합병의 요령] |

|||

| 1. 신주의 배정 | 기재사항 변경에 따른 정정 | (주8) | (주8) |

| [제1부 합병의 개요 - Ⅴ.신주의 주요 권리내용에 대한 사항] |

|||

| 1. 합병시 발행되는 신주 및 합병비율 | 기재사항 변경에 따른 정정 | (주9) | (주9) |

| [제1부 합병의 개요 - Ⅵ. 투자위험요소] |

|||

| 4. 합병이 성사될 경우 관련 증권을 투자함에 있어 고려해야 할 위험요소 나. 회사위험 (2) 해외 브랜드와의 계약 파기 및 기간 만료에 따른 위험 |

기재사항 추가에 따른 정정 | (주10) | (주10) |

| 4. 합병이 성사될 경우 관련 증권을 투자함에 있어 고려해야 할 위험요소 나. 회사위험 (7) 매출의 계절적 편중 위험 |

기재사항 추가 및 변경에 따른 정정 | (주11) | (주11) |

| 4. 합병이 성사될 경우 관련 증권을 투자함에 있어 고려해야 할 위험요소 나. 회사위험 (8) 경영안정성 관련 위험 |

기재사항 변경에 따른 정정 | (주12) | (주12) |

| 4. 합병이 성사될 경우 관련 증권을 투자함에 있어 고려해야 할 위험요소 다. 기타위험 (2) 피합병법인의 주식매수가액 합의 실패에 따른 위험 |

기재사항 변경에 따른 정정 | (주13) | (주13) |

| 4. 합병이 성사될 경우 관련 증권을 투자함에 있어 고려해야 할 위험요소 다. 기타위험 (3) 주식매수청구권의 행사로 인한 합병무산 위험 및 주주들의 세금부담 |

기재사항 변경에 따른 정정 | (주14) | (주14) |

| 4. 합병이 성사될 경우 관련 증권을 투자함에 있어 고려해야 할 위험요소 다. 기타위험 (5) 의무보유 물량 출회로 인한 주가하락 위험 |

기재사항 변경에 따른 정정 | (주15) | (주15) |

| 4. 합병이 성사될 경우 관련 증권을 투자함에 있어 고려해야 할 위험요소 다. 기타위험 (9) 전환사채 전환으로 인한 주가 희석 위험 |

기재사항 변경에 따른 정정 | (주16) | (주16) |

| 4. 합병이 성사될 경우 관련 증권을 투자함에 있어 고려해야 할 위험요소 다. 기타위험 (18) 주식매수선택권 행사로 인한 지분희석 위험 |

기재사항 변경에 따른 정정 | (주17) | (주17) |

| 4. 합병이 성사될 경우 관련 증권을 투자함에 있어 고려해야 할 위험요소 라. 합병등 관련 투자위험 (1) 자기자본비용 산정시 적용한 베타(β) 관련 |

기재사항 변경에 따른 정정 | (주18) | (주18) |

| 4. 합병이 성사될 경우 관련 증권을 투자함에 있어 고려해야 할 위험요소 라. 합병등 관련 투자위험 (3) 합병비율의 변동 위험 |

기재사항 변경에 따른 정정 | (주19) | (주19) |

| [제1부 합병의 개요 - Ⅶ. 주식매수청구권에 관한 사항] |

|||

| 1. 주식매수청구권 행사의 요건 | 기재사항 변경에 따른 정정 | (주20) | (주20) |

| 2. 주식매수예정가격 등 나. (주)윙스풋 주식매수청구시의 주식매수예정가격 |

기재사항 변경에 따른 정정 | (주21) | (주21) |

| 6. 주식매수대금의 조달방법, 지급예정시기, 지급방법 등 나. 주식매수대금의 지급예정시기 |

기재사항 변경에 따른 정정 | (주22) | (주22) |

| [제1부 합병의 개요 - Ⅸ. 기타 투자자보호에 필요한 사항] |

|||

| 2. 대주주의 지분현황 가. 합병법인의 합병전·후의 최대주주 및 특수관계인의 지분 현황 |

기재사항 변경에 따른 정정 | (주23) | (주23) |

| 2. 대주주의 지분현황 나. 피합병법인의 합병전·후의 최대주주 및 특수관계인의 지분 현황 |

기재사항 변경에 따른 정정 | (주24) | (주24) |

| 2. 대주주의 지분현황 다. 합병 후 대주주의 지분매각 제한 및 근거 |

기재사항 변경에 따른 정정 | (주25) | (주25) |

| 3. 합병 이후 회사의 자본변동 | 기재사항 변경에 따른 정정 | (주26) | (주26) |

| 6. 합병 등 이후 재무상태표 | 기재사항 변경에 따른 정정 | (주27) | (주27) |

(주1) 정정 전

(1) 회사의 경영에 미치는 효과

합병 후 존속법인은 아이비케이에스제12호기업인수목적(주)이고, (주)윙스풋은 소멸법인이 됩니다. 하지만 존속법인인 아이비케이에스제12호기업인수목적(주)는 (주)윙스풋의 영업을 그대로 승계하고, 사명이 (주)윙스풋으로 변경될 예정입니다.

신고서 제출일 현재 아이비케이에스제12호기업인수목적(주)의 최대주주는 (주)위드인스트먼트이며 6.41%을 보유하고 있습니다. (주)윙스풋의 최대주주는 김영천이며(46.03%), 최대주주등의 지분율은 65.00%입니다. 합병 완료시의 최대주주는 김영천이며, 최대주주와 그 특수관계인의 합병 후 예상 지분율은 51.34%(CB전환시 47.35%)입니다.

따라서 합병 후 김영천과 그 특수관계인들의 지분율을 고려할 경우 (주)윙스풋의 안정적인 경영권확보에는 문제가 없을 것으로 판단됩니다.

(주1) 정정 후

(1) 회사의 경영에 미치는 효과

합병 후 존속법인은 아이비케이에스제12호기업인수목적(주)이고, (주)윙스풋은 소멸법인이 됩니다. 하지만 존속법인인 아이비케이에스제12호기업인수목적(주)는 (주)윙스풋의 영업을 그대로 승계하고, 사명이 (주)윙스풋으로 변경될 예정입니다.

신고서 제출일 현재 아이비케이에스제12호기업인수목적(주)의 최대주주는 (주)위드인스트먼트이며 6.41%을 보유하고 있습니다. (주)윙스풋의 최대주주는 김영천이며(46.03%), 최대주주등의 지분율은 65.00%입니다. 합병 완료시의 최대주주는 김영천이며, 최대주주와 그 특수관계인의 합병 후 예상 지분율은 51.15%(CB전환시 47.12%)입니다.

따라서 합병 후 김영천과 그 특수관계인들의 지분율을 고려할 경우 (주)윙스풋의 안정적인 경영권확보에는 문제가 없을 것으로 판단됩니다.

(주2) 정정 전

(2) 회사의 재무에 미치는 효과

아이비케이에스제12호기업인수목적㈜는 타 기업과의 합병만을 유일한 목적으로 하는회사로서, (주)윙스풋과의 합병 후에는 (주)윙스풋의 주요사업인 신발 유통사업을 영위할 것입니다. 또한, 아이비케이에스제12호기업인수목적㈜의 설립 및 코스닥시장 공모시 모집된 자금은 합병 대상기업의 사업확장 및 신사업을 위하여 사용될 예정입니다.

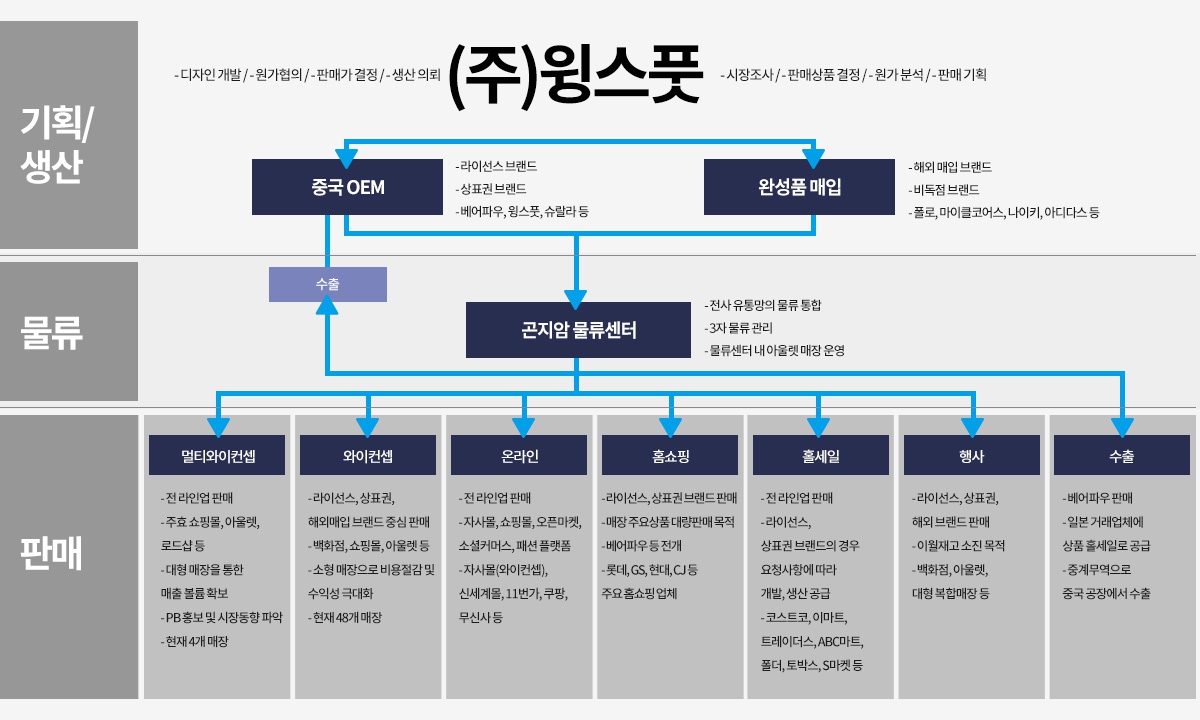

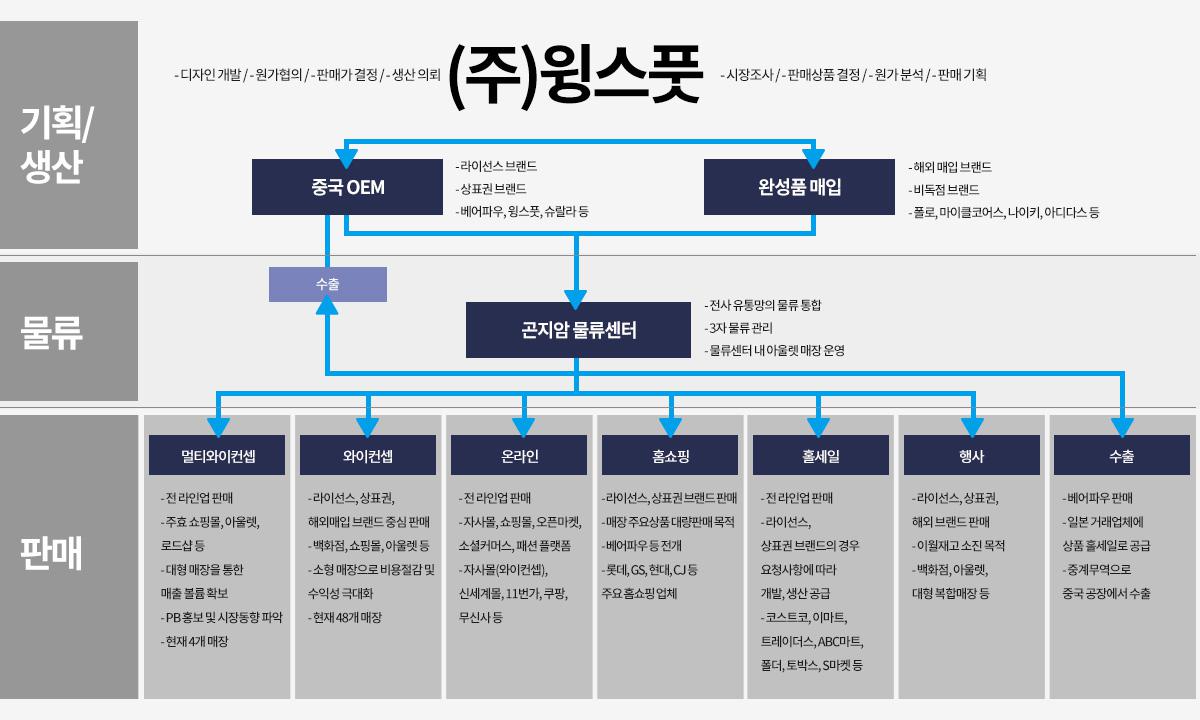

(주)윙스풋은 2007년 03월 15일 설립된 이후 국내 독점 라이선스 브랜드인 베어파우(Bearpaw), 해외 직접 매입 및 국내 공급권을 소유하고 있는 폴로(Polo)의 키즈&주니어 신발, 마이클코어스(MK)의 키즈&주니어 신발, 자체 상표권 브랜드인 윙스풋(Wing’s foot), 슈랄라(Surala) 등의 신발을 유통하고 있으며, 이외에도 나이키, 아디다스 등 글로벌 브랜드를 다양한 유통망을 통해 매입 및 공급하고 있습니다. 피합병법인은 합병으로 유입되는 자금을 통하여 브랜드 홍보 및 마케팅, 오프라인 매장 확대 등을 통한 국내·외 시장 경쟁력 확대와 회사 내부의 재무적 안정성을 동시에 충족할 수 있을 것입니다.

아이비케이에스제12호기업인수목적(주)와 (주)윙스풋의 합병에 따른 추정 재무상태표는 다음과 같습니다.

| [합병 이후 추정 재무상태표(요약)] |

| (단위 : 백만원) |

|

사업연도 |

합병전(당반기말) |

합병후 (추정) |

|

|---|---|---|---|

|

기업명 |

아이비케이에스제12호기업인수목적(주) |

(주)윙스풋 |

|

|

감사인(검토의견) |

삼덕회계법인 (적정) |

삼도회계법인 |

- |

|

자산총계 유동자산 비유동자산 |

7,113 7,113 - |

36,448 20,423 16,025 |

43,096 27,071 16,025 |

|

부채총계 유동부채 비유동부채 |

1,241 2 1,239 |

20,154 18,638 1,517 |

21,396 18,639 2,756 |

|

자본총계 자본금 기타자본항목 이익잉여금 |

5,872 312 5,696 - (136) |

16,294 623 477 523 14,671 |

21,701 1,541 5,934 523 13,702 |

주1) 합병 후 재무상태표는 2022년 상반기말 별도재무제표를 기준으로 단순합산 후 경제적 실질에 따라 (주)윙스풋이 코스닥 시장 상장을 위해 아이비케이에스제12호기업인수목적(주)의 순자산을 인수하는 회계처리를 한 재무제표이며, 실제 합병기일 기준으로 작성될 합병재무상태표와 차이가 있을 수 있습니다.

주2) 금번 합병과정에서 (주)윙스풋 자기주식(2,204주)에는 합병신주를 배정하지 않을 예정입니다.

한편, 법률적으로 코스닥상장법인인 아이비케이에스제12호기업인수목적(주)(합병회사)가 비상장법인인 (주)윙스풋(피합병회사)을 흡수합병하는 형식이나 합병 후에 피합병회사의 대주주가 합병회사의 대주주가 됨에 따라 실질적으로는 피합병회사가 합병회사를 지배하는 결과가 됩니다. 이러한 거래구조는 역취득(reverse acquisition)의 구조와 유사하지만, 회계상 피취득자인 아이비케이에스제12호기업인수목적(주)는 기업의 인수를 목적으로 설립된 명목회사로서, 기업인수목적주식회사가 기업회계기준서 제1103호 '사업결합'상 '사업'의 정의를 충족하지 못하므로 역취득의 회계처리가 아닌 기업회계기준서 제1102호 '주식기준보상'에 따른 회계처리를 적용합니다. 상기 거래구조는 역취득(reverse acquisition)과 대비하여 통상 reverse module로 간주되며, reverse module에서는 이전되는 자산과 부채의 공정가치와 부여일 시점에 발행할 자본의 공정가치와의 차이가 영업권 또는 염가매수차익으로 반영되지 않고 당기비용(회사의 경우, 상장 등 별도로 식별되지 않는 무형의 서비스를 제공받기 위하여 지급된 비용 성격)으로 처리됩니다.

따라서 합병에 따라서 현재 아이비케이에스제12호기업인수목적(주)가 보유하고 있는 유동자산(예치금, 현금 및 현금성자산)과 비유동부채(전환사채)를 승계하여 (주)윙스풋은 자금조달의 효과가 있으며 상기 reverse module에 따른 합병비용이 발생하게 됩니다.

(주2) 정정 후

(2) 회사의 재무에 미치는 효과

아이비케이에스제12호기업인수목적㈜는 타 기업과의 합병만을 유일한 목적으로 하는회사로서, (주)윙스풋과의 합병 후에는 (주)윙스풋의 주요사업인 신발 유통사업을 영위할 것입니다. 또한, 아이비케이에스제12호기업인수목적㈜의 설립 및 코스닥시장 공모시 모집된 자금은 합병 대상기업의 사업확장 및 신사업을 위하여 사용될 예정입니다.

(주)윙스풋은 2007년 03월 15일 설립된 이후 국내 독점 라이선스 브랜드인 베어파우(Bearpaw), 해외 직접 매입 및 국내 공급권을 소유하고 있는 폴로(Polo)의 키즈&주니어 신발, 마이클코어스(MK)의 키즈&주니어 신발, 자체 상표권 브랜드인 윙스풋(Wing’s foot), 슈랄라(Surala) 등의 신발을 유통하고 있으며, 이외에도 나이키, 아디다스 등 글로벌 브랜드를 다양한 유통망을 통해 매입 및 공급하고 있습니다. 피합병법인은 합병으로 유입되는 자금을 통하여 브랜드 홍보 및 마케팅, 오프라인 매장 확대 등을 통한 국내·외 시장 경쟁력 확대와 회사 내부의 재무적 안정성을 동시에 충족할 수 있을 것입니다.

아이비케이에스제12호기업인수목적(주)와 (주)윙스풋의 합병에 따른 추정 재무상태표는 다음과 같습니다.

| [합병 이후 추정 재무상태표(요약)] |

| (단위 : 백만원) |

|

사업연도 |

합병전(당반기말) |

합병후 (추정) |

|

|---|---|---|---|

|

기업명 |

아이비케이에스제12호기업인수목적(주) |

(주)윙스풋 |

|

|

감사인(검토의견) |

삼덕회계법인 (적정) |

삼도회계법인 |

- |

|

자산총계 유동자산 비유동자산 |

7,113 7,113 - |

36,448 20,423 16,025 |

43,096 27,071 16,025 |

|

부채총계 유동부채 비유동부채 |

1,241 2 1,239 |

20,154 18,638 1,517 |

21,396 18,639 2,756 |

|

자본총계 자본금 기타자본항목 이익잉여금 |

5,872 312 5,696 - (136) |

16,294 623 477 523 14,671 |

21,701 1,519 5,956 523 13,702 |

주1) 합병 후 재무상태표는 2022년 상반기말 별도재무제표를 기준으로 단순합산 후 경제적 실질에 따라 (주)윙스풋이 코스닥 시장 상장을 위해 아이비케이에스제12호기업인수목적(주)의 순자산을 인수하는 회계처리를 한 재무제표이며, 실제 합병기일 기준으로 작성될 합병재무상태표와 차이가 있을 수 있습니다.

주2) 금번 합병과정에서 (주)윙스풋 자기주식(2,204주)에는 합병신주를 배정하지 않을 예정입니다.

한편, 법률적으로 코스닥상장법인인 아이비케이에스제12호기업인수목적(주)(합병회사)가 비상장법인인 (주)윙스풋(피합병회사)을 흡수합병하는 형식이나 합병 후에 피합병회사의 대주주가 합병회사의 대주주가 됨에 따라 실질적으로는 피합병회사가 합병회사를 지배하는 결과가 됩니다. 이러한 거래구조는 역취득(reverse acquisition)의 구조와 유사하지만, 회계상 피취득자인 아이비케이에스제12호기업인수목적(주)는 기업의 인수를 목적으로 설립된 명목회사로서, 기업인수목적주식회사가 기업회계기준서 제1103호 '사업결합'상 '사업'의 정의를 충족하지 못하므로 역취득의 회계처리가 아닌 기업회계기준서 제1102호 '주식기준보상'에 따른 회계처리를 적용합니다. 상기 거래구조는 역취득(reverse acquisition)과 대비하여 통상 reverse module로 간주되며, reverse module에서는 이전되는 자산과 부채의 공정가치와 부여일 시점에 발행할 자본의 공정가치와의 차이가 영업권 또는 염가매수차익으로 반영되지 않고 당기비용(회사의 경우, 상장 등 별도로 식별되지 않는 무형의 서비스를 제공받기 위하여 지급된 비용 성격)으로 처리됩니다.

따라서 합병에 따라서 현재 아이비케이에스제12호기업인수목적(주)가 보유하고 있는 유동자산(예치금, 현금 및 현금성자산)과 비유동부채(전환사채)를 승계하여 (주)윙스풋은 자금조달의 효과가 있으며 상기 reverse module에 따른 합병비용이 발생하게 됩니다.

(주3) 정정 전

나. 합병 세부일정

|

구분 |

합병회사 |

피합병회사 |

|

|---|---|---|---|

|

이사회결의일 |

2022.04.22 | 2022.04.22 | |

|

합병계약일 |

2022.04.22 | 2022.04.22 | |

|

주주명부폐쇄 공고일 |

2022.07.22 | 2022.07.22 | |

| 권리주주확정 기준일 | 2022.08.08 | 2022.08.08 | |

|

주주명부폐쇄기간 |

시작일 |

2022.08.09 | 2022.08.09 |

|

종료일 |

2022.08.16 | 2022.08.17 | |

| 주주총회 소집통지 공고 | 2022.08.22 | 2022.08.22 | |

|

합병반대주주 |

시작일 |

2022.08.22 | 2022.08.22 |

|

종료일 |

2022.09.05 | 2022.09.05 | |

|

합병승인을 위한 주주총회일 |

2022.09.06 | 2022.09.06 | |

|

주식매수청구 행사기간 |

시작일 |

2022.09.06 | 2022.09.06 |

|

종료일 |

2022.09.26 | 2022.09.26 | |

|

채권자이의 제출기간, |

시작일 |

2022.09.07 | 2022.09.07 |

|

종료일 |

2022.10.07 | 2022.10.07 | |

| 주식매수청구 매수대금 지급예정일 | 2022.10.11 | 2022.10.11 | |

| 매매거래정지예정기간 |

시작일 |

- | - |

|

종료일 |

- | - | |

|

합병기일 |

2022.10.11 | 2022.10.11 | |

| 합병등기 예정일 | 2022.10.12 | 2022.10.12 | |

|

합병종료보고 공고일 |

2022.10.12 | 2022.10.12 | |

| 합병신주상장(예정)일 | 2022.10.27 | 2022.10.27 | |

주1) 상기일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에 의해서 변경 될 수 있습니다.

주2) 본 합병은 전자증권제도 시행에 따라 신주권교부가 이루어지지 않는 점 투자자들께서는 참고해주시기 바랍니다.

(주3) 정정 후

나. 합병 세부일정

|

구분 |

합병회사 |

피합병회사 |

|

|---|---|---|---|

|

이사회결의일 |

2022.04.22 | 2022.04.22 | |

|

합병계약일 |

2022.04.22 | 2022.04.22 | |

|

주주명부폐쇄 공고일 |

2022.07.22 | 2022.07.22 | |

| 권리주주확정 기준일 | 2022.08.08 | 2022.08.08 | |

|

주주명부폐쇄기간 |

시작일 |

2022.08.09 | 2022.08.09 |

|

종료일 |

2022.08.16 | 2022.08.17 | |

| 주주총회 소집통지 공고 | 2022.08.22 | 2022.08.22 | |

|

합병반대주주 |

시작일 |

2022.08.22 | 2022.08.22 |

|

종료일 |

2022.09.05 | 2022.09.05 | |

|

합병승인을 위한 주주총회일 |

2022.09.06 | 2022.09.06 | |

|

주식매수청구 행사기간 |

시작일 |

2022.09.06 | 2022.09.06 |

|

종료일 |

2022.09.26 | 2022.09.26 | |

|

채권자이의 제출기간, |

시작일 |

2022.09.07 | 2022.09.07 |

|

종료일 |

2022.10.07 | 2022.10.07 | |

| 주식매수청구 매수대금 지급예정일 | 2022.10.04 | 2022.10.04 | |

| 매매거래정지예정기간 |

시작일 |

- | - |

|

종료일 |

- | - | |

|

합병기일 |

2022.10.11 | 2022.10.11 | |

| 합병등기 예정일 | 2022.10.12 | 2022.10.12 | |

|

합병종료보고 공고일 |

2022.10.12 | 2022.10.12 | |

| 합병신주상장(예정)일 | 2022.10.27 | 2022.10.27 | |

주1) 상기일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에 의해서 변경 될 수 있습니다.

주2) 본 합병은 전자증권제도 시행에 따라 신주권교부가 이루어지지 않는 점 투자자들께서는 참고해주시기 바랍니다.

(주4) 정정 전

III. 합병비율 평가결과

1. 합병비율 평가요약

합병법인 및 피합병법인의 합병가액과 이에 따른 합병비율은 다음과 같습니다.

| (단위 : 원) |

| 구분 | 합병법인 | 피합병법인 |

|---|---|---|

| A. 기준시가에 할인율 또는 할증률을 반영한 평가가액(주1) | 2,000 | 해당사항 없음 |

| a. 기준시가 | 2,400 | 해당사항 없음 |

| b. 할증률(할인율)(주2) | (-)16.67% | 해당사항 없음 |

| B. 본질가치(주3) | 해당사항 없음 | 200,899 |

| a. 자산가치 | 1,896 | 131,541 |

| b. 수익가치 | 해당사항 없음 | 247,137 |

| C. 상대가치(주4) | 해당사항 없음 | 해당사항 없음 |

| D. 합병가액/1주(주5) | 2,000 | 200,899 |

| E. 합병비율 | 1 | 100.4495000 |

(주1) 자본시장및금융투자업에관한법률 시행령 제176조의5 제1항 1호에 따라 산정한 기준주가이며, 피합병법인의 기준주가는 주권비상장법인이므로 산정하지 아니하였습니다.

(주2) 자본시장과금융투자업에관한법률 시행령 제176조의5 제1항에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가의100분의30의 범위에서 할인 또는 할증한 가액으로할 수 있는 바, 금번 합병에서는 할인율(16.67%)을 반영한 평가가액으로 평가하였습니다.

(주3) 자본시장과금융투자업에관한법률시행령 제176조의5 제1항 제2호 나목 및 증권의발행및공시등에관한규정 시행세칙 제4조의 규정에 의거하여 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액으로 산정하였습니다.

(주4) 주권비상장법인인 피합병법인의 유사회사 선정기준을 충족시키는 유사한 주권상장법인이 3사 미만이므로 상대가치를 산정하지 아니하였습니다.

(주5) 자본시장과금융투자업에관한법률 시행령 제176조의5에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가에 할인율(16.67%)을 반영한 평가가액 2,000원으로 평가하였으며, 피합병법인의 합병가액은 자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균한 가액으로 평가하였습니다.

3. 피합병법인의 합병가액 산정

자본시장과금융투자업에관한법률시행령 제176조의5 제2항 2호 나목 및 증권의발행및공시등에관한규정 시행세칙 제4조의 규정에 의거하여 주권비상장법인인 피합병법인의 합병가액은 본질가치(자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액)로 평가하였습니다. 상대가치는 비교목적으로 분석하였으나 3개 이상의유사회사가 존재하지 아니하여 가치를 산정하지 아니하였습니다.

| (단위 : 원) |

| 구분 | 금액 |

|---|---|

| A. 본질가치 [(a x 1 + b x 1.5) ÷ 2.5] | 200,899 |

| a. 자산가치 | 131,541 |

| b. 수익가치 | 247,137 |

| B. 상대가치(주1) | 해당사항 없음 |

| C. 합병가액(주2) | 200,899 |

3.1.2 피합병법인의 수익가치 산정

피합병법인의 주당 수익가치는 증권의발행및공시등에관한규정시행세칙 제6조에 따라 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형 중에서 현금흐름할인모형을 적용하여 산정하였습니다. 상세내역은 'IV. 피합병법인의 수익가치 산정 세부내역'에 기술되어 있습니다.

| (단위 : 천원, 주) |

| 내역 | 금액 |

|---|---|

| 가. 추정기간 영업현금흐름 현재가치 | 14,593,971 |

| 나. 영구현금흐름 현재가치 | 27,286,060 |

| 다. 영업가치 | 41,880,031 |

| 라. 비영업자산 | 6,949,111 |

| 마. 기업가치(다+라) | 48,829,141 |

| 바. 이자부부채의 가치 | 18,035,909 |

| 사. 자기자본의 가치(마-바) | 30,793,233 |

| 아. 발행주식수 | 124,600 |

| 자. 주당 수익가치(원)(사÷아) | 247,137 |

(출처 : 피합병법인 감사보고서 및 회계법인 현 Analysis)

(주4) 정정 후

III. 합병비율 평가결과

1. 합병비율 평가요약

합병법인 및 피합병법인의 합병가액과 이에 따른 합병비율은 다음과 같습니다.

| (단위 : 원) |

| 구분 | 합병법인 | 피합병법인 |

|---|---|---|

| A. 기준시가에 할인율 또는 할증률을 반영한 평가가액(주1) | 2,000 | 해당사항 없음 |

| a. 기준시가 | 2,400 | 해당사항 없음 |

| b. 할증률(할인율)(주2) | (-)16.67% | 해당사항 없음 |

| B. 본질가치(주3) | 해당사항 없음 | 197,294 |

| a. 자산가치 | 1,896 | 131,541 |

| b. 수익가치 | 해당사항 없음 | 241,129 |

| C. 상대가치(주4) | 해당사항 없음 | 해당사항 없음 |

| D. 합병가액/1주(주5) | 2,000 | 197,294 |

| E. 합병비율 | 1 | 98.6470000 |

(주1) 자본시장및금융투자업에관한법률 시행령 제176조의5 제1항 1호에 따라 산정한 기준주가이며, 피합병법인의 기준주가는 주권비상장법인이므로 산정하지 아니하였습니다.

(주2) 자본시장과금융투자업에관한법률 시행령 제176조의5 제1항에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가의100분의30의 범위에서 할인 또는 할증한 가액으로할 수 있는 바, 금번 합병에서는 할인율(16.67%)을 반영한 평가가액으로 평가하였습니다.

(주3) 자본시장과금융투자업에관한법률시행령 제176조의5 제1항 제2호 나목 및 증권의발행및공시등에관한규정 시행세칙 제4조의 규정에 의거하여 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액으로 산정하였습니다.

(주4) 주권비상장법인인 피합병법인의 유사회사 선정기준을 충족시키는 유사한 주권상장법인이 3사 미만이므로 상대가치를 산정하지 아니하였습니다.

(주5) 자본시장과금융투자업에관한법률 시행령 제176조의5에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가에 할인율(16.67%)을 반영한 평가가액 2,000원으로 평가하였으며, 피합병법인의 합병가액은 자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균한 가액으로 평가하였습니다.

3. 피합병법인의 합병가액 산정

자본시장과금융투자업에관한법률시행령 제176조의5 제2항 2호 나목 및 증권의발행및공시등에관한규정 시행세칙 제4조의 규정에 의거하여 주권비상장법인인 피합병법인의 합병가액은 본질가치(자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액)로 평가하였습니다. 상대가치는 비교목적으로 분석하였으나 3개 이상의유사회사가 존재하지 아니하여 가치를 산정하지 아니하였습니다.

| (단위 : 원) |

| 구분 | 금액 |

|---|---|

| A. 본질가치 [(a x 1 + b x 1.5) ÷ 2.5] | 197,294 |

| a. 자산가치 | 131,541 |

| b. 수익가치 | 241,129 |

| B. 상대가치(주1) | 해당사항 없음 |

| C. 합병가액(주2) | 197,294 |

3.1.2 피합병법인의 수익가치 산정

피합병법인의 주당 수익가치는 증권의발행및공시등에관한규정시행세칙 제6조에 따라 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형 중에서 현금흐름할인모형을 적용하여 산정하였습니다. 상세내역은 'IV. 피합병법인의 수익가치 산정 세부내역'에 기술되어 있습니다.

| (단위 : 천원, 주) |

| 내역 | 금액 |

|---|---|

| 가. 추정기간 영업현금흐름 현재가치 | 14,593,971 |

| 나. 영구현금흐름 현재가치 | 27,286,060 |

| 다. 영업가치 | 41,880,031 |

| 라. 비영업자산 | 7,695,529 |

| 마. 기업가치(다+라) | 49,575,559 |

| 바. 이자부부채의 가치 | 18,035,909 |

| 사. 자기자본의 가치(마-바) | 31,539,651 |

| 아. 발행주식수 | 130,800 |

| 자. 주당 수익가치(원)(사÷아) | 241,129 |

(출처 : 피합병법인 감사보고서 및 회계법인 현 Analysis)

(주5) 정정 전

3.1.1 수익가치 산정결과

피합병법인의 수익가치 산정 결과는 다음과 같습니다.

| (단위 : 천원) |

|

구분 |

실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 매출액 | 49,563,817 | 51,388,330 | 45,341,738 | 49,675,119 | 17,958,559 | 51,695,477 | 55,380,596 | 59,183,740 | 63,107,588 | 67,162,493 |

| 매출원가 | 26,071,524 | 28,071,841 | 25,023,729 | 23,730,499 | 8,828,925 | 23,319,533 | 25,082,151 | 26,904,617 | 28,787,406 | 30,736,356 |

| 매출총이익 | 23,492,293 | 23,316,489 | 20,318,009 | 25,944,620 | 9,129,634 | 28,375,943 | 30,298,446 | 32,279,123 | 34,320,182 | 36,426,137 |

| 판매비와관리비 | 20,862,953 | 20,435,078 | 19,427,829 | 22,848,321 | 9,183,426 | 23,360,305 | 24,985,742 | 26,657,658 | 28,283,433 | 29,985,072 |

| 영업이익 | 2,629,340 | 2,881,411 | 890,179 | 3,096,300 | (53,792) | 5,015,639 | 5,312,704 | 5,621,465 | 6,036,748 | 6,441,065 |

| 법인세비용 | 1,081,440 | 1,146,795 | 1,214,722 | 1,306,085 | 1,395,034 | |||||

| 세후영업이익 | 3,934,198 | 4,165,909 | 4,406,743 | 4,730,664 | 5,046,031 | |||||

| (+) 감가상각비등 | 522,261 | 564,301 | 584,003 | 564,897 | 588,332 | |||||

| (-) CAPEX | 641,223 | 679,959 | 711,262 | 693,192 | 714,905 | |||||

| (±) 순운전자본증감 | (780,026) | 814,427 | 807,997 | 916,299 | 909,878 | |||||

| 영업현금흐름(FCFF) | 4,595,262 | 3,235,824 | 3,471,487 | 3,686,070 | 4,009,579 | |||||

| 할인율(WACC) | 11.93% | 11.93% | 11.93% | 11.93% | 11.93% | |||||

| 현가계수(주1) | 0.9452 | 0.8445 | 0.7544 | 0.6740 | 0.6022 | |||||

| 현재가치 | 4,343,455 | 2,732,500 | 2,619,033 | 2,484,500 | 2,414,484 | |||||

| 가. 추정기간 영업현금흐름 현재가치 (가) | 14,593,971 | |||||||||

| 나. 영구현금흐름 현재가치 (나) (주2) | 27,286,060 | |||||||||

| 다. 영업가치 (다 = 가 + 나) | 41,880,031 | |||||||||

| 라. 비영업자산 (라) (주3) | 6,949,111 | |||||||||

| 마. 기업가치 (마 = 다 + 라) | 48,829,141 | |||||||||

| 바. 이자부부채의 가치 (바) (주4) | 18,035,909 | |||||||||

| 사. 자기자본의 가치 (사 = 마 - 바) | 30,793,233 | |||||||||

| 아. 발행주식수 (아) (주5) | 124,600 | |||||||||

| 자. 주당 수익가치(원) (자 = 사 ÷ 아) | 247,137 | |||||||||

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

(주1) 현가계수는 영업현금흐름이 연중 균등하게 발생하는 것으로 가정하였으며, 동 가정에 따라 계산된 현가계수는 다음과 같습니다.

| 구분 | 평균연수 | 산식 | 현가계수 |

|---|---|---|---|

| 2022년 | 0.5년 | 1 / (1+11.93%)^0.5 | 0.9452 |

| 2023년 | 1.5년 | 1 / (1+11.93%)^1.5 | 0.8445 |

| 2024년 | 2.5년 | 1 / (1+11.93%)^2.5 | 0.7544 |

| 2025년 | 3.5년 | 1 / (1+11.93%)^3.5 | 0.6740 |

| 2026년 | 4.5년 | 1 / (1+11.93%)^4.5 | 0.6022 |

(주2) 영구현금흐름의 현재가치는 추정기간의 최종연도인 2026년의 영업현금흐름(FCFF)이 향후 영구적으로 지속된다는 추정방법인 영구성장모형을 적용하여 추정하였으며, 그 세부 산정내역은 다음과 같습니다.

본 평가에서는 영구성장률로 1%를 적용하였으며, 할인율(가중평균자본비용)에서 영구성장률을 차감하여 잔존기간 자본환원율을 구한 후, 추정기간 이후 첫째연도의 FCFF를 자본환원율로 나누어 추정기간 종료시점에서의 영업가치를 계산한 후, 이를 다시 할인하여 평가기준일 현재의 현재가치를 산출하였습니다. 한편, 추정기간 이후 첫째연도에는 전년도 대비 영구성장률 만큼 증가한 영업이익이 발생하고, 감가상각비와 CAPEX가 동일하며, 순운전자본은 전년도 대비 영구성장률 만큼 증가한다는 가정하에 추정기간 이후 첫째연도의 FCFF를 산정하였습니다.

| (단위 : 천원) |

| 구분 | 금액 |

|---|---|

| 가. 2026년 세후영업이익 | 5,046,031 |

| 나. 영구성장률 | 1.00% |

| 다. 2026년 이후 세후영업이익 (가 X (1 + 나)) | 5,096,491 |

| 라. 순운전자본의 증감 | 143,471 |

| 마. 2026년 이후 세후영업현금흐름 (다 - 라) | 4,953,020 |

| 바. 할인율(가중평균자본비용) | 11.93% |

| 사. 현가계수 1/((1 + 바) ^ 4.5) | 0.6022 |

| 아. 영구현금흐름의 현재가치 (마 / (바 - 나) X 사) | 27,286,060 |

(출처 : 피합병법인 제시자료 및 회계법인 현 Analysis)

(주3) 평가기준일 현재 피합법병인의 비영업자산 내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 장부가액 | 조정 | 평가액 | 비고 |

|---|---|---|---|---|

| 현금및현금성자산 | 7,473,795 | (1,923,232) | 5,550,563 | (*1) |

| 당기손익-공정가치 측정금융자산 |

1,398,548 | - | 1,398,548 | (*2) |

| 합계 | 8,872,343 | (1,923,232) | 6,949,111 |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

(*1) 현금및현금성자산

현금성자산 조정액은 영업현금보유액 입니다. 영업현금보유액은 피합병법인의 영업현금 보유정책에 따라 2022년의 매출원가와 판매비와관리비의 합계액에서 유ㆍ무형자산 감가상각비를 제외한 금액의 0.5개월분으로 산정하였으며, 세부 산출내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 금액 |

|---|---|

| 2022년 추정 매출원가 | 23,319,533 |

| 2022년 추정 판매비와관리비 | 23,360,305 |

| 2022년 추정 감가상각비 | (522,261) |

| 합계 | 46,157,577 |

| 영업현금 보유액(현금성 매출원가와 판매비및관리비의 0.5개월분) | 1,923,232 |

(출처 : 피합병법인 제시자료 및 회계법인 현 Analysis)

(*2) 당기손익-공정가치측정금융자산

| (단위 : 천원) |

| 구분 | 금액 |

|---|---|

| 한화생명_스마트V연금보험 무배당 적립형(신한방카) | 156,319 |

| 한화생명_스마트V저축보험 무배당 적립형(우리방카) | 137,980 |

| NH농협생명주식회사_ 프리미엄NH저축보험(무) | 39,393 |

| ABL생명(기업방카)-NS | 525,714 |

| 삼성생명(주)_(무)삼성NEW에이스저축보험 | 539,143 |

| 합계 | 1,398,548 |

(출처 : 피합병법인 제시자료 및 감사보고서)

(주4) 평가기준일 현재 피합법병인의 이자부부채의 내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 금액 | 비고 |

|---|---|---|

| 단기차입금 | 12,755,000 | 신한은행, 국민은행, 기업은행, 우리은행, 농협은행, 하나은행 |

| 유동성장기부채 | 300,000 | |

| 외화단기차입금 | 4,755,909 | |

| 장기차입금 | 225,000 | |

| 합계 | 18,035,909 |

(출처 : 피합병법인 제시자료 및 감사보고서)

(주5) 분석기준일 현재 피합병법인의 법인등기부등본상 보통주 발행주식총수입니다.

3.1.2 민감도 분석결과

가중평균자본비용(WACC) 및 영구성장률을 변수로 하여 1주당 수익가치에 대한 민감도 분석을 수행한 결과는 다음과 같습니다.

| (단위 : 원) |

| 구분 | 가중평균자본비용(WACC) | |||

|---|---|---|---|---|

| 11.43% | 11.93% | 12.43% | ||

| 영구성장률 | 0.50% | 254,863 | 239,524 | 225,494 |

| 1.00% | 263,476 | 247,137 | 232,249 | |

| 1.50% | 272,956 | 255,479 | 239,623 | |

(출처 : 피합병법인 제시자료 및 회계법인 현 Analysis)

(주5) 정정 후

3.1.1 수익가치 산정결과

피합병법인의 수익가치 산정 결과는 다음과 같습니다.

| (단위 : 천원) |

|

구분 |

실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 매출액 | 49,563,817 | 51,388,330 | 45,341,738 | 49,675,119 | 17,958,559 | 51,695,477 | 55,380,596 | 59,183,740 | 63,107,588 | 67,162,493 |

| 매출원가 | 26,071,524 | 28,071,841 | 25,023,729 | 23,730,499 | 8,828,925 | 23,319,533 | 25,082,151 | 26,904,617 | 28,787,406 | 30,736,356 |

| 매출총이익 | 23,492,293 | 23,316,489 | 20,318,009 | 25,944,620 | 9,129,634 | 28,375,943 | 30,298,446 | 32,279,123 | 34,320,182 | 36,426,137 |

| 판매비와관리비 | 20,862,953 | 20,435,078 | 19,427,829 | 22,848,321 | 9,183,426 | 23,360,305 | 24,985,742 | 26,657,658 | 28,283,433 | 29,985,072 |

| 영업이익 | 2,629,340 | 2,881,411 | 890,179 | 3,096,300 | (53,792) | 5,015,639 | 5,312,704 | 5,621,465 | 6,036,748 | 6,441,065 |

| 법인세비용 | 1,081,440 | 1,146,795 | 1,214,722 | 1,306,085 | 1,395,034 | |||||

| 세후영업이익 | 3,934,198 | 4,165,909 | 4,406,743 | 4,730,664 | 5,046,031 | |||||

| (+) 감가상각비등 | 522,261 | 564,301 | 584,003 | 564,897 | 588,332 | |||||

| (-) CAPEX | 641,223 | 679,959 | 711,262 | 693,192 | 714,905 | |||||

| (±) 순운전자본증감 | (780,026) | 814,427 | 807,997 | 916,299 | 909,878 | |||||

| 영업현금흐름(FCFF) | 4,595,262 | 3,235,824 | 3,471,487 | 3,686,070 | 4,009,579 | |||||

| 할인율(WACC) | 11.93% | 11.93% | 11.93% | 11.93% | 11.93% | |||||

| 현가계수(주1) | 0.9452 | 0.8445 | 0.7544 | 0.6740 | 0.6022 | |||||

| 현재가치 | 4,343,455 | 2,732,500 | 2,619,033 | 2,484,500 | 2,414,484 | |||||

| 가. 추정기간 영업현금흐름 현재가치 (가) | 14,593,971 | |||||||||

| 나. 영구현금흐름 현재가치 (나) (주2) | 27,286,060 | |||||||||

| 다. 영업가치 (다 = 가 + 나) | 41,880,031 | |||||||||

| 라. 비영업자산 (라) (주3) | 7,695,529 | |||||||||

| 마. 기업가치 (마 = 다 + 라) | 49,575,559 | |||||||||

| 바. 이자부부채의 가치 (바) (주4) | 18,035,909 | |||||||||

| 사. 자기자본의 가치 (사 = 마 - 바) | 31,539,651 | |||||||||

| 아. 발행주식수 (아) (주5) | 130,800 | |||||||||

| 자. 주당 수익가치(원) (자 = 사 ÷ 아) | 241,129 | |||||||||

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

(주1) 현가계수는 영업현금흐름이 연중 균등하게 발생하는 것으로 가정하였으며, 동 가정에 따라 계산된 현가계수는 다음과 같습니다.

| 구분 | 평균연수 | 산식 | 현가계수 |

|---|---|---|---|

| 2022년 | 0.5년 | 1 / (1+11.93%)^0.5 | 0.9452 |

| 2023년 | 1.5년 | 1 / (1+11.93%)^1.5 | 0.8445 |

| 2024년 | 2.5년 | 1 / (1+11.93%)^2.5 | 0.7544 |

| 2025년 | 3.5년 | 1 / (1+11.93%)^3.5 | 0.6740 |

| 2026년 | 4.5년 | 1 / (1+11.93%)^4.5 | 0.6022 |

(주2) 영구현금흐름의 현재가치는 추정기간의 최종연도인 2026년의 영업현금흐름(FCFF)이 향후 영구적으로 지속된다는 추정방법인 영구성장모형을 적용하여 추정하였으며, 그 세부 산정내역은 다음과 같습니다.

본 평가에서는 영구성장률로 1%를 적용하였으며, 할인율(가중평균자본비용)에서 영구성장률을 차감하여 잔존기간 자본환원율을 구한 후, 추정기간 이후 첫째연도의 FCFF를 자본환원율로 나누어 추정기간 종료시점에서의 영업가치를 계산한 후, 이를 다시 할인하여 평가기준일 현재의 현재가치를 산출하였습니다. 한편, 추정기간 이후 첫째연도에는 전년도 대비 영구성장률 만큼 증가한 영업이익이 발생하고, 감가상각비와 CAPEX가 동일하며, 순운전자본은 전년도 대비 영구성장률 만큼 증가한다는 가정하에 추정기간 이후 첫째연도의 FCFF를 산정하였습니다.

| (단위 : 천원) |

| 구분 | 금액 |

|---|---|

| 가. 2026년 세후영업이익 | 5,046,031 |

| 나. 영구성장률 | 1.00% |

| 다. 2026년 이후 세후영업이익 (가 X (1 + 나)) | 5,096,491 |

| 라. 순운전자본의 증감 | 143,471 |

| 마. 2026년 이후 세후영업현금흐름 (다 - 라) | 4,953,020 |

| 바. 할인율(가중평균자본비용) | 11.93% |

| 사. 현가계수 1/((1 + 바) ^ 4.5) | 0.6022 |

| 아. 영구현금흐름의 현재가치 (마 / (바 - 나) X 사) | 27,286,060 |

(출처 : 피합병법인 제시자료 및 회계법인 현 Analysis)

(주3) 평가기준일 현재 피합법병인의 비영업자산 내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 장부가액 | 조정 | 평가액 | 비고 |

|---|---|---|---|---|

| 현금및현금성자산 | 7,473,795 | (1,176,814) | 6,296,981 | (*1) |

| 당기손익-공정가치 측정금융자산 |

1,398,548 | - | 1,398,548 | (*2) |

| 합계 | 8,872,343 | (1,176,814) | 7,695,529 |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

(*1) 현금및현금성자산

현금성자산 조정액은 영업현금보유액 입니다. 영업현금보유액은 피합병법인의 영업현금 보유정책에 따라 2022년의 매출원가와 판매비와관리비의 합계액에서 유ㆍ무형자산 감가상각비를 제외한 금액의 0.5개월분으로 산정하였습니다. 추가적으로 평가기준일 현재 피합법병인이 부여한 주식매수선택권 총 6,600주 중에서 퇴사자에 대한 부여취소분을 제외한 행사가능한 주식매수선택권 6,200주에 대하여 행사시점에 유입되는 주당 행사가액(120,390원)을 평가기준일 시점의 현금유입액(746,418 천원)으로 반영하였습니다. 세부 산출내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 금액 |

|---|---|

| 2022년 추정 매출원가 | 23,319,533 |

| 2022년 추정 판매비와관리비 | 23,360,305 |

| 2022년 추정 감가상각비 | (522,261) |

| 합계 | 46,157,577 |

| 영업현금 보유액(현금성 매출원가와 판매비및관리비의 0.5개월분) | 1,923,232 |

| 주식매수선택권 행사가격 현금유입액(가산) | (746,418) |

| 조정액 합계 | 1,176,814 |

(출처 : 피합병법인 제시자료 및 회계법인 현 Analysis)

(*2) 당기손익-공정가치측정금융자산

| (단위 : 천원) |

| 구분 | 금액 |

|---|---|

| 한화생명_스마트V연금보험 무배당 적립형(신한방카) | 156,319 |

| 한화생명_스마트V저축보험 무배당 적립형(우리방카) | 137,980 |

| NH농협생명주식회사_ 프리미엄NH저축보험(무) | 39,393 |

| ABL생명(기업방카)-NS | 525,714 |

| 삼성생명(주)_(무)삼성NEW에이스저축보험 | 539,143 |

| 합계 | 1,398,548 |

(출처 : 피합병법인 제시자료 및 감사보고서)

(주4) 평가기준일 현재 피합법병인의 이자부부채의 내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 금액 | 비고 |

|---|---|---|

| 단기차입금 | 12,755,000 | 신한은행, 국민은행, 기업은행, 우리은행, 농협은행, 하나은행 |

| 유동성장기부채 | 300,000 | |

| 외화단기차입금 | 4,755,909 | |

| 장기차입금 | 225,000 | |

| 합계 | 18,035,909 |

(출처 : 피합병법인 제시자료 및 감사보고서)

(주5) 평가기준일 현재 피합병법인의 발행주식수에는 피합병법인이 부여한 주식매수선택권 1회차 5,650주(2019년 10월 01일) 및 2회차 950주(2022년 01월 03일)를 포함한 총 6,600주 중에서, 퇴사인원에 대한 주식매수선택권 부여취소분을 제외한 행사가능 주식매수선택권 총 6,200주를 희석화 주식수로 반영하였습니다.

| (단위 : 주) |

| 부여일 | 부여대상 | 부여방법 | 주식의 종류 | 부여수량 | 행사 및 부여취소 | 기말미행사수량 | 행사기간 |

| 2019년 10월 01일 | 임직원 | 신주발행 | 보통주 | 5,650 | 250 | 5,400 | 2021.10.01.~2024.10.01 |

| 2022년 01월 03일 | 임직원 | 신주발행 | 신주발행 | 950 | 150 | 800 | 2024.01.03.~2027.01.03 |

| 합계 | 6,600 | 400 | 6,200 |

3.1.2 민감도 분석결과

가중평균자본비용(WACC) 및 영구성장률을 변수로 하여 1주당 수익가치에 대한 민감도 분석을 수행한 결과는 다음과 같습니다.

| (단위 : 원) |

| 구분 | 가중평균자본비용(WACC) | |||||

|---|---|---|---|---|---|---|

| 10.93% | 11.43% | 11.93% | 12.43% | 12.93% | ||

| 영구성장률 | 0.50% | 264,528 | 248,489 | 233,877 | 220,512 | 208,243 |

| 1.00% | 273,851 | 256,694 | 241,129 | 226,947 | 213,974 | |

| 1.50% | 284,163 | 265,724 | 249,076 | 233,971 | 220,207 | |

(출처 : 피합병법인 제시자료 및 회계법인 현 Analysis)

(주6) 정정 전

(2) 과거 실적 및 미래 추정 매출

피합병법인의 평가기준일 현재 최근 4개년 및 향후 5개년에 대한 매출 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 상품매출 | ||||||||||

| 와이컨셉(Y.CONCEPTS) | 17,015,783 | 16,061,758 | 12,941,673 | 16,511,258 | 7,462,263 | 16,468,913 | 17,666,652 | 18,864,391 | 20,062,130 | 21,259,869 |

| 멀티와이컨셉(Mult iY.CONCEPTS) | 7,879,492 | 7,166,239 | 5,472,398 | 2,720,705 | 1,367,694 | 2,176,564 | 2,720,705 | 3,264,846 | 3,808,987 | 4,353,128 |

| 기타 | 24,668,543 | 28,160,333 | 26,927,666 | 30,443,156 | 9,128,603 | 33,050,000 | 34,993,240 | 37,054,503 | 39,236,471 | 41,549,496 |

| - 홀세일 | 9,853,965 | 10,093,263 | 9,461,656 | 8,961,234 | 3,235,493 | 7,950,000 | 8,424,315 | 8,926,928 | 9,459,529 | 10,023,906 |

| - 온라인 | 7,316,108 | 6,850,717 | 7,209,153 | 7,368,184 | 2,763,290 | 9,500,000 | 10,066,791 | 10,667,399 | 11,303,840 | 11,978,252 |

| - 홈쇼핑 | 3,019,945 | 6,422,961 | 8,732,713 | 12,408,319 | 2,095,984 | 13,000,000 | 13,775,609 | 14,597,493 | 15,468,412 | 16,391,292 |

| - 행사 | 1,842,628 | 1,643,784 | 1,136,011 | 1,604,834 | 1,033,836 | 2,000,000 | 2,119,324 | 2,245,768 | 2,379,756 | 2,521,737 |

| - 수출 | 2,635,896 | 3,149,608 | 388,132 | 100,586 | - | 600,000 | 607,200 | 616,915 | 624,935 | 634,309 |

| 합계 | 49,563,817 | 51,388,330 | 45,341,738 | 49,675,119 | 17,958,559 | 51,695,477 | 55,380,596 | 59,183,740 | 63,107,588 | 67,162,493 |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

본 추정 시 적용한 산업성장률 자료는 다음과 같습니다.

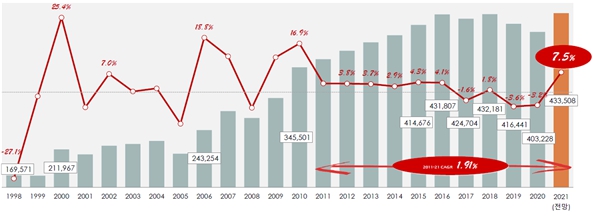

국내 신발 시장 전망

| (단위 : 조 원) |

| 구분 | 산업성장률 | ||||

| 2016년 | 2020년 | 2021년 | 2022년 | CAGR ('16년~'22년) |

|

| 신발 전체 | 4.938 | 5.133 | 6.503 | 6.991 | 5.97% |

(출처: 유로모니터(Euro Monitor), 한국섬유산업연합회 2022년 신발산업 전망_2021년 자료 참조)

국내 신발 시장은 연평균 5.97%의 성장률을 나타내고 있습니다. 피합병법인의 상품매출의 대부분은 신발 및 관련 패션브랜드 도소매 매출이 차지하고 있으며, 국내 시장을 위주로 매출액이 발생됨에 따라 시장리서치 기관의 국내 신발 시장 전망치를 산업성장률로 적용하였습니다.

한편, 상기 성장률 자료의 출처로 활용한 유로모니터(Euro Monitor)는 영국 런던에 본사를 두고 있는 글로벌 리서치 기관으로 국내 및 해외 비즈니스 환경과 산업 현황을 전술적 및 전략적으로 분석한 마켓 분석 리포트, 데이터베이스, 컨설팅 프로젝트를 바탕으로 세계 각국의 수천 가지 제품과 서비스를 분석하는 공신력 있는 기관입니다. 또한 한국섬유산업연합회는 대한민국 산업통상자원부 유관기관으로 1967년 섬유단체협의로 발족하여 1980년 한국섬유산업연합회로 개편되어 역사가 오래된 기관으로 현재까지 3천억달러의 무역흑자와 함께 30만개의 기업과 80만명의 고용을 책임지는 등 국가 경제발전에 크게 기여해 왔습니다. 더불어, 매 분기마다 국내 섬유패션산업에 대한 동향, 통계 및 전망치 등을 제공하며 섬유패션 업계의 구심점 역할을 하고 있습니다.

(3) 과거 매출액 구성비율

피합병법인의 2022년 2분기까지 과거 4년간 매출액 구성비율은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 합계('18~'22.2Q) | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | |

| 상품매출 | ||||||||||||

| 와이컨셉(Y.CONCEPTS) | 17,015,783 | 34.33% | 16,061,758 | 31.26% | 12,941,673 | 28.54% | 16,511,258 | 33.24% | 7,462,263 | 41.55% | 69,992,735 | 32.72% |

| 멀티와이컨셉(Multi Y.CONCEPTS) | 7,879,492 | 15.90% | 7,166,239 | 13.95% | 5,472,398 | 12.07% | 2,720,705 | 5.48% | 1,367,694 | 7.62% | 24,606,528 | 11.50% |

| 기타 | 24,668,543 | 49.77% | 28,160,333 | 54.80% | 26,927,666 | 59.39% | 30,443,156 | 61.28% | 9,128,603 | 50.83% | 119,328,300 | 55.78% |

| - 홀세일 | 9,853,965 | 19.88% | 10,093,263 | 19.64% | 9,461,656 | 20.87% | 8,961,234 | 18.04% | 3,235,493 | 18.02% | 41,605,612 | 19.45% |

| - 온라인 | 7,316,108 | 14.76% | 6,850,717 | 13.33% | 7,209,153 | 15.90% | 7,368,184 | 14.83% | 2,763,290 | 15.39% | 31,507,451 | 14.73% |

| - 홈쇼핑 | 3,019,945 | 6.09% | 6,422,961 | 12.50% | 8,732,713 | 19.26% | 12,408,319 | 24.98% | 2,095,984 | 11.67% | 32,679,922 | 15.28% |

| - 행사 | 1,842,628 | 3.72% | 1,643,784 | 3.20% | 1,136,011 | 2.51% | 1,604,834 | 3.23% | 1,033,836 | 5.76% | 7,261,093 | 3.39% |

| - 수출 | 2,635,896 | 5.32% | 3,149,608 | 6.13% | 388,132 | 0.86% | 100,586 | 0.20% | - | 0.00% | 6,274,223 | 2.93% |

| 합계 | 49,563,817 | 100.00% | 51,388,330 | 100.00% | 45,341,738 | 100.00% | 49,675,119 | 100.00% | 17,958,559 | 100.00% | 213,927,563 | 100.00% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

2022년 2분기까지의 전체 상품매출 중 와이컨셉 관련 매출이 전체 매출의 32.72%를 차지하여 피합병법인의 높은 매출 비중을 차지하고 있으며, 이외에 멀티와이컨셉,홀세일, 온라인 및 홈쇼핑 관련 매출과 행사 및 수출 관련 매출이 추가적으로 발생되고 있습니다.

피합병법인이 영위하는 신발 유통사업은 피합병법인의 주력 PB 브랜드(베어파우_양털 부츠)의 특성상 상반기보다 하반기 매출액이 높게 나타나며, 특히 겨울철에 매출액이 크게 발생되는 계절성을 지니고 있습니다. 따라서, 피합병법인의 매출은 이러한 계절적 판매 특성이 반영되어 주력 PB 브랜드(베어파우_양털 부츠)의 판매량 증가에 따라 상하반기 및 분기별 매출액 비중에 차이가 있습니다.

피합병법인의 과거 4개년 연간 매출액 대비 상반기 및 하반기 매출액의 비중은다음과 같습니다.

| (단위 : 천원) |

| 구분 | 상반기 | 하반기 | 매출액 |

|---|---|---|---|

| 상품매출 | |||

| 2018년 | 19,014,849 | 30,548,968 | 49,563,817 |

| 비율 | 38.36% | 61.64% | 100.00% |

| 2019년 | 20,669,133 | 30,719,198 | 51,388,330 |

| 비율 | 40.22% | 59.78% | 100.00% |

| 2020년 | 16,456,422 | 28,885,315 | 45,341,738 |

| 비율 | 36.29% | 63.71% | 100.00% |

| 2021년 | 18,251,449 | 31,423,670 | 49,675,119 |

| 비율 | 36.74% | 63.26% | 100.00% |

| 과거 4년 매출액 | 74,391,852 | 121,577,152 | 195,969,004 |

| 과거 4년 평균비율 | 37.96% | 62.04% | 100.00% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

피합병법인의 과거 4개년 매출액을 기준으로 하반기 매출액 비율은 평균 62.04%이며, 주력 PB 브랜드(베어파우_양털 부츠)의 계절적 판매 특성에 따라 상반기에 비해 매출액 비율이 높게 나타나고 있습니다.

피합병법인의 과거 4개년 연간 매출액 대비 각 분기별 매출액의 비중은 다음과같습니다.

| (단위 : 천원) |

| 구분 | 1분기 | 2분기 | 3분기 | 4분기 | 매출액 |

|---|---|---|---|---|---|

| 상품매출 | |||||

| 2018년 | 8,040,395 | 10,974,454 | 8,916,805 | 21,632,164 | 49,563,817 |

| 비율 | 16.22% | 22.14% | 17.99% | 43.65% | 100.00% |

| 2019년 | 9,188,354 | 11,480,779 | 9,242,581 | 21,476,617 | 51,388,330 |

| 비율 | 17.88% | 22.34% | 17.99% | 41.79% | 100.00% |

| 2020년 | 6,815,046 | 9,641,377 | 8,259,991 | 20,625,325 | 45,341,738 |

| 비율 | 15.03% | 21.26% | 18.22% | 45.49% | 100.00% |

| 2021년 | 8,013,713 | 10,237,735 | 6,180,978 | 25,242,693 | 49,675,119 |

| 비율 | 16.13% | 20.61% | 12.44% | 50.82% | 100.00% |

| 과거 4년 매출액 | 32,057,507 | 42,334,345 | 32,600,354 | 88,976,798 | 195,969,004 |

| 과거 4년 평균비율 | 16.36% | 21.60% | 16.64% | 45.40% | 100.00% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

피합병법인의 과거 4개년 매출액을 기준으로 4분기 매출액 비율은 평균 45.40%이며, 주력 PB 브랜드(베어파우_양털 부츠)의 계절적 판매 특성에 따라 타 분기에 비해 매출액 비율이 높게 나타나고 있습니다.

(주6) 정정 후

(2) 과거 실적 및 미래 추정 매출

피합병법인의 평가기준일 현재 최근 4개년 및 향후 5개년에 대한 매출 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 상품매출 | ||||||||||

| 와이컨셉(Y.CONCEPTS) | 17,015,783 | 16,061,758 | 12,941,673 | 16,511,258 | 7,462,263 | 16,468,913 | 17,666,652 | 18,864,391 | 20,062,130 | 21,259,869 |

| 멀티와이컨셉(Mult iY.CONCEPTS) | 7,879,492 | 7,166,239 | 5,472,398 | 2,720,705 | 1,367,694 | 2,176,564 | 2,720,705 | 3,264,846 | 3,808,987 | 4,353,128 |

| 기타 | 24,668,543 | 28,160,333 | 26,927,666 | 30,443,156 | 9,128,603 | 33,050,000 | 34,993,240 | 37,054,503 | 39,236,471 | 41,549,496 |

| - 홀세일 | 9,853,965 | 10,093,263 | 9,461,656 | 8,961,234 | 3,235,493 | 7,950,000 | 8,424,315 | 8,926,928 | 9,459,529 | 10,023,906 |

| - 온라인 | 7,316,108 | 6,850,717 | 7,209,153 | 7,368,184 | 2,763,290 | 9,500,000 | 10,066,791 | 10,667,399 | 11,303,840 | 11,978,252 |

| - 홈쇼핑 | 3,019,945 | 6,422,961 | 8,732,713 | 12,408,319 | 2,095,984 | 13,000,000 | 13,775,609 | 14,597,493 | 15,468,412 | 16,391,292 |

| - 행사 | 1,842,628 | 1,643,784 | 1,136,011 | 1,604,834 | 1,033,836 | 2,000,000 | 2,119,324 | 2,245,768 | 2,379,756 | 2,521,737 |

| - 수출 | 2,635,896 | 3,149,608 | 388,132 | 100,586 | - | 600,000 | 607,200 | 616,915 | 624,935 | 634,309 |

| 합계 | 49,563,817 | 51,388,330 | 45,341,738 | 49,675,119 | 17,958,559 | 51,695,477 | 55,380,596 | 59,183,740 | 63,107,588 | 67,162,493 |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

본 추정 시 적용한 산업성장률 자료는 다음과 같습니다.

국내 신발 시장 전망

| (단위 : 조 원) |

| 구분 | 산업성장률 | ||||

| 2016년 | 2020년 | 2021년 | 2022년 | CAGR ('16년~'22년) |

|

| 신발 전체 | 4.938 | 5.133 | 6.503 | 6.991 | 5.97% |

(출처: 유로모니터(Euro Monitor), 한국섬유산업연합회 2022년 신발산업 전망_2021년 자료 참조)

국내 신발 시장은 연평균 5.97%의 성장률을 나타내고 있습니다. 피합병법인의상품매출 대부분은 신발 및 관련 패션브랜드 도소매 매출이 차지하고 있으며, 과거 평균 성장률 6.62%('18년~'19년 3.68%, '20년~'21년 9.56%, '21년 코로나 효과 제외 기준) 수준으로 시장성장률과 유사한 수준을 기록하고 있습니다. 또한 글로벌 시장 기준 향후 전망치에 따르면 글로벌 신발산업 성장률은 2022년 약 481조원 수준에서 2027년 약 627조 수준으로 연평균 성장률 5.46%(출처 : Value of the global footwear market from 2020 until 2027_Statista 2022) 성장할 것 으로 전망되고 있으며, 국내 과거 신발산업 평균성장률과 유사한 수준으로 성장할 것으로 예상하고 있습니다. 피합병법인의 매출은 대부분 국내 시장을 위주로 매출액이 발생되고 있는 상황을 고려하여 시장리서치 기관의 국내 신발 시장 전망치를 산업성장률로 적용하였습니다.

한편, 상기 성장률 자료의 출처로 활용한 유로모니터(Euro Monitor)는 영국 런던에 본사를 두고 있는 글로벌 리서치 기관으로 국내 및 해외 비즈니스 환경과 산업 현황을 전술적 및 전략적으로 분석한 마켓 분석 리포트, 데이터베이스, 컨설팅 프로젝트를 바탕으로 세계 각국의 수천 가지 제품과 서비스를 분석하는 공신력 있는 기관입니다. 또한 한국섬유산업연합회는 대한민국 산업통상자원부 유관기관으로 1967년 섬유단체협의로 발족하여 1980년 한국섬유산업연합회로 개편되어 역사가 오래된 기관으로 현재까지 3천억달러의 무역흑자와 함께 30만개의 기업과 80만명의 고용을 책임지는 등 국가 경제발전에 크게 기여해 왔습니다. 더불어, 매 분기마다 국내 섬유패션산업에 대한 동향, 통계 및 전망치 등을 제공하며 섬유패션 업계의 구심점 역할을 하고 있습니다.

(3) 과거 매출액 구성비율

피합병법인의 2022년 2분기까지 과거 4년간 매출액 구성비율은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 합계('18~'22.2Q) | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | |

| 상품매출 | ||||||||||||

| 와이컨셉(Y.CONCEPTS) | 17,015,783 | 34.33% | 16,061,758 | 31.26% | 12,941,673 | 28.54% | 16,511,258 | 33.24% | 7,462,263 | 41.55% | 69,992,735 | 32.72% |

| 멀티와이컨셉(Multi Y.CONCEPTS) | 7,879,492 | 15.90% | 7,166,239 | 13.95% | 5,472,398 | 12.07% | 2,720,705 | 5.48% | 1,367,694 | 7.62% | 24,606,528 | 11.50% |

| 기타 | 24,668,543 | 49.77% | 28,160,333 | 54.80% | 26,927,666 | 59.39% | 30,443,156 | 61.28% | 9,128,603 | 50.83% | 119,328,300 | 55.78% |

| - 홀세일 | 9,853,965 | 19.88% | 10,093,263 | 19.64% | 9,461,656 | 20.87% | 8,961,234 | 18.04% | 3,235,493 | 18.02% | 41,605,612 | 19.45% |

| - 온라인 | 7,316,108 | 14.76% | 6,850,717 | 13.33% | 7,209,153 | 15.90% | 7,368,184 | 14.83% | 2,763,290 | 15.39% | 31,507,451 | 14.73% |

| - 홈쇼핑 | 3,019,945 | 6.09% | 6,422,961 | 12.50% | 8,732,713 | 19.26% | 12,408,319 | 24.98% | 2,095,984 | 11.67% | 32,679,922 | 15.28% |

| - 행사 | 1,842,628 | 3.72% | 1,643,784 | 3.20% | 1,136,011 | 2.51% | 1,604,834 | 3.23% | 1,033,836 | 5.76% | 7,261,093 | 3.39% |

| - 수출 | 2,635,896 | 5.32% | 3,149,608 | 6.13% | 388,132 | 0.86% | 100,586 | 0.20% | - | 0.00% | 6,274,223 | 2.93% |

| 합계 | 49,563,817 | 100.00% | 51,388,330 | 100.00% | 45,341,738 | 100.00% | 49,675,119 | 100.00% | 17,958,559 | 100.00% | 213,927,563 | 100.00% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

2022년 2분기까지의 전체 상품매출 중 와이컨셉 관련 매출이 전체 매출의 32.72%를 차지하여 피합병법인의 높은 매출 비중을 차지하고 있으며, 이외에 멀티와이컨셉,홀세일, 온라인 및 홈쇼핑 관련 매출과 행사 및 수출 관련 매출이 추가적으로 발생되고 있습니다.

피합병법인이 영위하는 신발 유통사업은 피합병법인의 주력 PB 브랜드(베어파우_양털 부츠)의 특성상 상반기보다 하반기 매출액이 높게 나타나며, 특히 겨울철에 매출액이 크게 발생되는 계절성을 지니고 있습니다. 따라서, 피합병법인의 매출은 이러한 계절적 판매 특성이 반영되어 주력 PB 브랜드(베어파우_양털 부츠)의 판매량 증가에 따라 상하반기 및 분기별 매출액 비중에 차이가 있습니다.

피합병법인의 과거 4개년 연간 매출액 대비 상반기 및 하반기 매출액의 비중은다음과 같습니다.

| (단위 : 천원) |

| 구분 | 상반기 | 하반기 | 매출액 |

|---|---|---|---|

| 상품매출 | |||

| 2018년 | 19,014,849 | 30,548,968 | 49,563,817 |

| 비율 | 38.36% | 61.64% | 100.00% |

| 2019년 | 21,579,633 | 29,808,697 | 51,388,330 |

| 비율 | 41.99% | 58.01% | 100.00% |

| 2020년 | 17,468,903 | 27,872,834 | 45,341,738 |

| 비율 | 38.53% | 61.47% | 100.00% |

| 2021년 | 19,122,470 | 30,552,649 | 49,675,119 |

| 비율 | 38.50% | 61.50% | 100.00% |

| 과거 4년 매출액 | 77,185,855 | 118,783,148 | 195,969,004 |

| 과거 4년 평균비율 | 39.39% | 60.61% | 100.00% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

피합병법인의 과거 4개년 매출액을 기준으로 하반기 매출액 비율은 평균 60.61%이며, 주력 PB 브랜드(베어파우_양털 부츠)의 계절적 판매 특성에 따라 상반기에 비해 매출액 비율이 높게 나타나고 있습니다.

피합병법인의 과거 4개년 연간 매출액 대비 각 분기별 매출액의 비중은 다음과같습니다.

| (단위 : 천원) |

| 구분 | 1분기 | 2분기 | 3분기 | 4분기 | 매출액 |

|---|---|---|---|---|---|

| 상품매출 | |||||

| 2018년 | 8,040,395 | 10,974,454 | 8,916,805 | 21,632,164 | 49,563,817 |

| 비율 | 16.22% | 22.14% | 17.99% | 43.65% | 100.00% |

| 2019년 | 9,527,159 | 12,052,474 | 9,928,475 | 19,880,222 | 51,388,330 |

| 비율 | 18.54% | 23.45% | 19.32% | 38.69% | 100.00% |

| 2020년 | 7,332,453 | 10,136,451 | 9,214,271 | 18,658,564 | 45,341,738 |

| 비율 | 16.17% | 22.36% | 20.32% | 41.15% | 100.00% |

| 2021년 | 8,629,588 | 10,492,882 | 6,874,152 | 23,678,497 | 49,675,119 |

| 비율 | 17.37% | 21.12% | 13.84% | 47.67% | 100.00% |

| 과거 4년 매출액 | 33,529,594 | 43,656,261 | 34,933,702 | 83,849,447 | 195,969,004 |

| 과거 4년 평균비율 | 17.11% | 22.28% | 17.83% | 42.79% | 100.00% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

피합병법인의 과거 4개년 매출액을 기준으로 4분기 매출액 비율은 평균 42.79% 이며, 주력 PB 브랜드(베어파우_양털 부츠)의 계절적 판매 특성에 따라 타 분기에 비해매출액 비율이 높게 나타나고 있습니다.

또한 피합병법인 매출의 계절적 특성으로 인하여 매출원가 및 판매관리비 또한분기별 및 상하반기에 차이가 있으며, 원가율(PB 브랜드 '18년~'21년 평균 38.27%, GB 브랜드 '18년~'21년 평균 85.73%)이 낮은 주력 PB 브랜드(베어파우_양털 부츠)의 판매량이 하반기에 집중됨에 따라 피합병법인의 영업이익 또한 상반기 보다 하반기에 높게 나타나는 모습을 나타내고 있습니다.

피합병법인의 과거 4개년 상하반기 매출액 및 매출원가, 판매관리비, 영업이익내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 상반기 | 하반기 | 합계 |

|---|---|---|---|

| 상품매출 | 77,506,453 | 118,462,551 | 195,969,004 |

| 2018년 | 19,335,446 | 30,228,371 | 49,563,817 |

| 2019년 | 21,579,633 | 29,808,697 | 51,388,330 |

| 2020년 | 17,468,903 | 27,872,834 | 45,341,738 |

| 2021년 | 19,122,470 | 30,552,649 | 49,675,119 |

| 상품매출원가 | 43,787,318 | 59,110,275 | 102,897,593 |

| 2018년 | 10,730,366 | 15,341,158 | 26,071,524 |

| 2019년 | 12,732,058 | 15,339,784 | 28,071,841 |

| 2020년 | 10,192,792 | 14,830,937 | 25,023,729 |

| 2021년 | 10,132,103 | 13,598,396 | 23,730,499 |

| 매출총이익 | 33,719,135 | 59,352,276 | 93,071,411 |

| 2018년 | 8,605,080 | 14,887,213 | 23,492,293 |

| 2019년 | 8,847,576 | 14,468,913 | 23,316,489 |

| 2020년 | 7,276,112 | 13,041,897 | 20,318,009 |

| 2021년 | 8,990,368 | 16,954,252 | 25,944,620 |

| 판매관리비 | 34,149,778 | 49,424,403 | 83,574,181 |

| 2018년 | 9,637,971 | 11,224,982 | 20,862,953 |

| 2019년 | 8,298,502 | 12,136,577 | 20,435,078 |

| 2020년 | 7,399,499 | 12,028,331 | 19,427,829 |

| 2021년 | 8,813,807 | 14,034,514 | 22,848,321 |

| 영업이익 | (430,643) | 9,927,873 | 9,497,230 |

| 2018년 | (1,032,891) | 3,662,231 | 2,629,340 |

| 2019년 | 549,074 | 2,332,337 | 2,881,411 |

| 2020년 | (123,387) | 1,013,566 | 890,179 |

| 2021년 | 176,561 | 2,919,738 | 3,096,300 |

| 4년 평균 매출원가율 | 56.50% | 49.90% | 52.51% |

| 4년 평균 판매관리비율 | 44.06% | 41.72% | 42.65% |

| 4년 평균 영업이익율 | -0.56% | 8.38% | 4.85% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

피합병법인의 과거 4개년 분기별 매출액 및 매출원가, 판매관리비, 영업이익 내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 1분기 | 2분기 | 3분기 | 4분기 | 합계 |

|---|---|---|---|---|---|

| 상품매출 | 33,465,528 | 44,040,925 | 35,074,010 | 83,388,541 | 195,969,004 |

| 2018년 | 7,976,329 | 11,359,117 | 9,057,112 | 21,171,259 | 49,563,817 |

| 2019년 | 9,527,159 | 12,052,474 | 9,928,475 | 19,880,222 | 51,388,330 |

| 2020년 | 7,332,453 | 10,136,451 | 9,214,271 | 18,658,564 | 45,341,738 |

| 2021년 | 8,629,588 | 10,492,882 | 6,874,152 | 23,678,497 | 49,675,119 |

| 상품매출원가 | 19,891,689 | 23,895,629 | 20,238,575 | 38,871,700 | 102,897,593 |

| 2018년 | 4,323,312 | 6,407,055 | 5,498,229 | 9,842,929 | 26,071,524 |

| 2019년 | 6,098,246 | 6,633,812 | 5,719,855 | 9,619,929 | 28,071,841 |

| 2020년 | 4,687,787 | 5,505,005 | 5,508,334 | 9,322,604 | 25,023,729 |

| 2021년 | 4,782,344 | 5,349,759 | 3,512,158 | 10,086,239 | 23,730,499 |

| 매출총이익 | 13,573,839 | 20,145,295 | 14,835,434 | 44,516,842 | 93,071,411 |

| 2018년 | 3,653,017 | 4,952,063 | 3,558,884 | 11,328,330 | 23,492,293 |

| 2019년 | 3,428,913 | 5,418,663 | 4,208,620 | 10,260,293 | 23,316,489 |

| 2020년 | 2,644,665 | 4,631,446 | 3,705,937 | 9,335,960 | 20,318,009 |

| 2021년 | 3,847,244 | 5,143,123 | 3,361,994 | 13,592,259 | 25,944,620 |

| 판매관리비 | 15,491,090 | 18,658,688 | 15,839,646 | 33,584,757 | 83,574,181 |

| 2018년 | 4,535,321 | 5,102,650 | 4,497,112 | 6,727,870 | 20,862,953 |

| 2019년 | 3,384,906 | 4,913,595 | 3,959,733 | 8,176,844 | 20,435,078 |

| 2020년 | 3,302,110 | 4,097,388 | 3,794,983 | 8,233,347 | 19,427,829 |

| 2021년 | 4,268,752 | 4,545,055 | 3,587,818 | 10,446,696 | 22,848,321 |

| 영업이익 | (1,917,250) | 1,486,607 | (1,004,212) | 10,932,085 | 9,497,230 |

| 2018년 | (882,304) | (150,587) | (938,229) | 4,600,460 | 2,629,340 |

| 2019년 | 44,007 | 505,067 | 248,887 | 2,083,449 | 2,881,411 |

| 2020년 | (657,445) | 534,058 | (89,046) | 1,102,613 | 890,179 |

| 2021년 | (421,508) | 598,069 | (225,825) | 3,145,563 | 3,096,300 |

| 4년 평균 매출원가율 | 59.44% | 54.26% | 57.70% | 46.62% | 52.51% |

| 4년 평균 판매관리비율 | 46.29% | 42.37% | 45.16% | 40.28% | 42.65% |

| 4년 평균 영업이익율 | (-)5.73% | 3.38% | (-)2.86% | 13.11% | 4.85% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

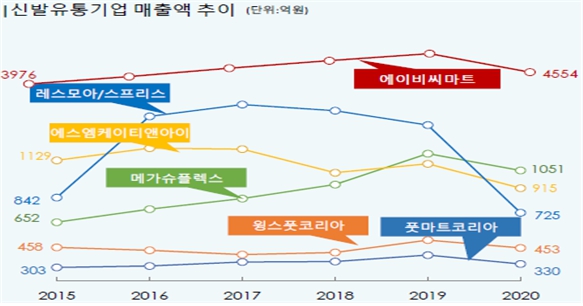

(주7) 정정 전

3.2.2.1 와이컨셉(Y.CONCEPTS) 매출

(2) 와이컨셉(Y.CONCEPTS) 매출액 추정

1) 과거 실적 및 미래 추정 매출

피합병법인의 와이컨셉(Y.CONCEPTS) 매장 세부 매출 실적(COVID-19로 인한 2020년 평균치 제외) 및 향후 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 와이컨셉(YC) | ||||||||||

| 매장수(점포수) | 56 | 58 | 52 | 52 | 55 | 55 | 59 | 63 | 67 | 71 |

| 매장당매출액 | 303,853 | 276,927 | 248,878 | 317,524 | 135,678 | 299,435 | 299,435 | 299,435 | 299,435 | 299,435 |

| PB브랜드매출 | 16,763,693 | 15,623,026 | 12,758,291 | 16,429,202 | 7,458,557 | 16,210,350 | 17,389,285 | 18,568,219 | 19,747,154 | 20,926,089 |

| - 베어파우 | 10,647,300 | 8,913,006 | 6,691,851 | 10,301,687 | 4,128,228 | 9,906,439 | 10,626,908 | 11,347,376 | 12,067,844 | 12,788,313 |

| - 폴로 | 3,306,966 | 3,200,236 | 2,994,215 | 2,365,033 | 1,466,349 | 2,947,004 | 3,161,331 | 3,375,659 | 3,589,986 | 3,804,314 |

| - MICHAEL KORS | - | - | - | 581,442 | 374,971 | 579,951 | 622,129 | 664,307 | 706,485 | 748,663 |

| - WING'S FOOT | - | - | 89 | 1,633,337 | 1,206,812 | 1,629,148 | 1,747,631 | 1,866,115 | 1,984,598 | 2,103,082 |

| - PB기타 | 2,809,271 | 3,500,590 | 3,069,270 | 1,542,422 | 269,261 | 1,142,860 | 1,225,977 | 1,309,094 | 1,392,211 | 1,475,329 |

| - 사입기타 | 155 | 9,194 | 2,866 | 5,282 | 12,936 | 4,949 | 5,308 | 5,668 | 6,028 | 6,388 |

| 위탁매출 | 252,090 | 438,732 | 183,383 | 82,056 | 3,706 | 258,562 | 277,367 | 296,171 | 314,976 | 333,781 |

| 합계 | 17,015,783 | 16,061,758 | 12,941,673 | 16,511,258 | 7,462,263 | 16,468,913 | 17,666,652 | 18,864,391 | 20,062,130 | 21,259,869 |

| 비중 | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

| - PB브랜드_% | 98.52% | 97.27% | 98.58% | 99.50% | 99.95% | 98.43% | 98.43% | 98.43% | 98.43% | 98.43% |

| - 위탁_% | 1.48% | 2.73% | 1.42% | 0.50% | 0.05% | 1.57% | 1.57% | 1.57% | 1.57% | 1.57% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

3.2.2.2 멀티와이컨셉(Multi Y.CONCEPTS) 매출

(2) 멀티와이컨셉(Multi Y.CONCEPTS) 매출액 추정

1) 과거 실적 및 미래 추정 매출

피합병법인의 평가기준일 현재 최근 4개년 및 향후 5개년에 대한 멀티와이컨셉(Multi Y.CONCEPTS) 매출 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 멀티와이컨셉(MYC) | ||||||||||

| 매장수(점포수) | 7 | 7 | 7 | 5 | 3 | 4 | 5 | 6 | 7 | 8 |

| 매장당매출액 | 1,125,642 | 1,023,748 | 781,771 | 544,141 | 455,898 | 544,141 | 544,141 | 544,141 | 544,141 | 544,141 |

| PB브랜드매출 | 567,151 | 425,749 | 299,172 | 245,142 | 101,434 | 160,696 | 200,870 | 241,045 | 281,219 | 321,393 |

| - 베어파우 | 308,977 | 192,197 | 92,094 | 145,456 | 57,276 | 86,696 | 108,370 | 130,044 | 151,719 | 173,393 |

| - 폴로 | 116,465 | 111,310 | 117,158 | 52,031 | 19,056 | 35,868 | 44,835 | 53,802 | 62,769 | 71,736 |

| - MICHAEL KORS | - | - | - | 9,110 | 2,923 | 7,288 | 9,110 | 10,932 | 12,754 | 14,576 |

| - WING'S FOOT | - | - | - | 12,351 | 20,374 | 9,880 | 12,351 | 14,821 | 17,291 | 19,761 |

| - PB기타 | 141,709 | 122,241 | 89,921 | 26,194 | 1,805 | 20,964 | 26,204 | 31,445 | 36,686 | 41,927 |

| GB브랜드매출 | 7,296,496 | 6,600,222 | 5,072,150 | 2,395,122 | 1,222,209 | 1,978,757 | 2,473,446 | 2,968,135 | 3,462,824 | 3,957,514 |

| - 나이키 | 1,517,228 | 696,323 | 527,786 | 373,386 | 248,362 | 309,768 | 387,210 | 464,653 | 542,095 | 619,537 |

| - 뉴발란스 | 740,038 | 439,777 | 332,012 | 229,184 | 45,205 | 173,780 | 217,225 | 260,670 | 304,115 | 347,560 |

| - 아디다스 | 2,599,117 | 2,635,418 | 1,974,393 | 1,136,231 | 563,023 | 809,128 | 1,011,410 | 1,213,692 | 1,415,974 | 1,618,256 |

| - 푸마 | 1,739,930 | 1,699,617 | 1,520,340 | 236,129 | 47,534 | 395,247 | 494,059 | 592,871 | 691,683 | 790,495 |

| - 리복 | 208,924 | 378,380 | 103,341 | 32,441 | 1,242 | 66,196 | 82,745 | 99,294 | 115,843 | 132,392 |

| - 라코스테 | 138,091 | 207,750 | 173,464 | 101,759 | 80,126 | 60,884 | 76,105 | 91,326 | 106,546 | 121,767 |

| - 사입기타 | 353,168 | 542,958 | 440,814 | 285,993 | 236,717 | 163,754 | 204,692 | 245,630 | 286,569 | 327,507 |

| 위탁매출 | 15,845 | 140,268 | 101,076 | 80,440 | 44,051 | 37,111 | 46,388 | 55,666 | 64,944 | 74,221 |

| 합계 | 7,879,492 | 7,166,239 | 5,472,398 | 2,720,705 | 1,367,694 | 2,176,564 | 2,720,705 | 3,264,846 | 3,808,987 | 4,353,128 |

| 비중 | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

| - PB브랜드_% | 7.20% | 5.94% | 5.47% | 9.01% | 7.42% | 7.38% | 7.38% | 7.38% | 7.38% | 7.38% |

| - GB브랜드_% | 92.60% | 92.10% | 92.69% | 88.03% | 89.36% | 90.91% | 90.91% | 90.91% | 90.91% | 90.91% |

| - 위탁_% | 0.20% | 1.96% | 1.85% | 2.96% | 3.22% | 1.71% | 1.71% | 1.71% | 1.71% | 1.71% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

3.2.2.3 기타매출

(1) 홀세일 매출

1.1) 과거 실적 및 미래 추정 매출

피합병법인의 평가기준일 현재 최근 4개년 및 향후 5개년에 대한 홀세일 매출 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 홀세일 | ||||||||||

| PB브랜드매출 | 4,373,386 | 1,912,129 | 1,822,094 | 3,207,127 | 380,438 | 4,500,000 | 4,768,480 | 5,052,978 | 5,354,450 | 5,673,909 |

| - 베어파우 | 4,109,838 | 1,764,552 | 1,773,440 | 3,166,443 | 278,639 | 4,500,000 | 4,768,480 | 5,052,978 | 5,354,450 | 5,673,909 |

| - 폴로 | 263,548 | 147,576 | - | 11,965 | - | - | - | - | - | - |

| - MICHAEL KORS | - | - | - | 14,349 | - | - | - | - | - | - |

| - WING'S FOOT | - | - | - | - | 101,799 | - | - | - | - | - |

| - PB기타 | - | - | 48,654 | 14,371 | - | - | - | - | - | - |

| GB브랜드매출 | 5,480,579 | 8,181,132 | 7,639,562 | 5,749,989 | 2,855,056 | 3,450,000 | 3,655,835 | 3,873,950 | 4,105,079 | 4,349,997 |

| - 나이키 | - | 4,689 | - | 80 | - | - | - | - | - | - |

| - 뉴발란스 | 21,262 | 1,079,473 | 398,869 | 175,738 | - | - | - | - | - | - |

| - 아디다스 | 4,199,258 | 3,340,303 | 2,831,103 | 1,244,793 | 15,289 | - | - | - | - | - |

| - 푸마 | 727,273 | 3,133,754 | 3,165,196 | 3,328,757 | 2,171,563 | 2,400,000 | 2,543,189 | 2,694,922 | 2,855,707 | 3,026,085 |

| - 리복 | 199,274 | 112,412 | - | - | - | - | - | - | - | - |

| - 라코스테 | - | - | - | 10,544 | 248,442 | 350,000 | 370,882 | 393,009 | 416,457 | 441,304 |

| - 사입기타 | 333,512 | 510,501 | 1,244,394 | 990,077 | 419,761 | 700,000 | 741,764 | 786,019 | 832,914 | 882,608 |

| 위탁매출 | - | 2 | - | 4,118 | - | - | - | - | - | - |

| 합계 | 9,853,965 | 10,093,263 | 9,461,656 | 8,961,234 | 3,235,493 | 7,950,000 | 8,424,315 | 8,926,928 | 9,459,529 | 10,023,906 |

| 비중 | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

| - PB브랜드_% | 44.38% | 18.94% | 19.26% | 35.79% | 11.76% | 56.60% | 56.60% | 56.60% | 56.60% | 56.60% |

| - GB브랜드_% | 55.62% | 81.06% | 80.74% | 64.17% | 88.24% | 43.40% | 43.40% | 43.40% | 43.40% | 43.40% |

| - 위탁_% | 0.00% | 0.00% | 0.00% | 0.05% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

(2) 온라인 매출

2.1) 과거 실적 및 미래 추정 매출

피합병법인의 평가기준일 현재 최근 4개년 및 향후 5개년에 대한 온라인 매출 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 온라인 | ||||||||||

| PB브랜드매출 | 4,372,451 | 3,742,925 | 4,871,133 | 5,535,842 | 1,690,582 | 7,410,000 | 7,852,097 | 8,320,571 | 8,816,995 | 9,343,037 |

| - 베어파우 | 3,621,241 | 3,015,208 | 3,679,670 | 4,774,915 | 1,153,836 | 6,080,000 | 6,442,746 | 6,827,135 | 7,234,457 | 7,666,081 |

| - 폴로 | 403,531 | 224,844 | 650,493 | 527,720 | 393,077 | 665,000 | 704,675 | 746,718 | 791,269 | 838,478 |

| - MICHAEL KORS | - | - | - | 49,336 | 66,313 | 95,000 | 100,668 | 106,674 | 113,038 | 119,783 |

| - WING'S FOOT | - | - | - | 18,921 | 17,795 | 190,000 | 201,336 | 213,348 | 226,077 | 239,565 |

| - PB기타 | 347,679 | 502,874 | 540,971 | 164,950 | 59,561 | 380,000 | 402,672 | 426,696 | 452,154 | 479,130 |

| GB브랜드매출 | 2,940,283 | 3,105,223 | 2,338,020 | 1,832,342 | 1,072,160 | 2,090,000 | 2,214,694 | 2,346,828 | 2,486,845 | 2,635,215 |

| - 나이키 | 201,296 | 97,899 | 146,942 | 85,610 | 103,020 | 114,000 | 120,801 | 128,009 | 135,646 | 143,739 |

| - 뉴발란스 | 583,821 | 264,108 | 184,308 | 109,413 | 26,877 | 142,500 | 151,002 | 160,011 | 169,558 | 179,674 |

| - 아디다스 | 881,087 | 657,132 | 676,125 | 641,228 | 279,251 | 636,500 | 674,475 | 714,716 | 757,357 | 802,543 |

| - 푸마 | 136,068 | 58,808 | 53,095 | 44,099 | 20,931 | 57,000 | 60,401 | 64,004 | 67,823 | 71,870 |

| - 리복 | 83,318 | 52,323 | 17,569 | 6,429 | 1,115 | 9,500 | 10,067 | 10,667 | 11,304 | 11,978 |

| - 라코스테 | 234,416 | 787,189 | 785,725 | 513,617 | 353,943 | 570,000 | 604,007 | 640,044 | 678,230 | 718,695 |

| - 사입기타 | 820,276 | 1,187,763 | 474,257 | 431,948 | 287,023 | 560,500 | 593,941 | 629,377 | 666,927 | 706,717 |

| 위탁매출 | 3,374 | 2,569 | - | - | 548 | - | - | - | - | - |

| 합계 | 7,316,108 | 6,850,717 | 7,209,153 | 7,368,184 | 2,763,290 | 9,500,000 | 10,066,791 | 10,667,399 | 11,303,840 | 11,978,252 |

| 비중 | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

| - PB브랜드_% | 59.76% | 54.64% | 67.57% | 75.13% | 61.18% | 78.00% | 78.00% | 78.00% | 78.00% | 78.00% |

| - GB브랜드_% | 40.19% | 45.33% | 32.43% | 24.87% | 38.80% | 22.00% | 22.00% | 22.00% | 22.00% | 22.00% |

| - 위탁_% | 0.05% | 0.04% | 0.00% | 0.00% | 0.02% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

(3) 홈쇼핑 매출

3.1) 과거 실적 및 미래 추정 매출

피합병법인의 평가기준일 현재 최근 4개년 및 향후 5개년에 대한 홈쇼핑 매출 추정내역은 다음과 같습니다.

| (단위 : 천원) |

구분 |

실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 홈쇼핑 | ||||||||||

| PB브랜드매출 | 3,019,945 | 6,422,961 | 8,732,713 | 12,408,319 | 2,095,984 | 13,000,000 | 13,775,609 | 14,597,493 | 15,468,412 | 16,391,292 |

| - 베어파우 | 3,019,075 | 6,422,961 | 8,273,585 | 12,273,514 | 2,091,501 | 13,000,000 | 13,775,609 | 14,597,493 | 15,468,412 | 16,391,292 |

| - PB기타 | 869 | - | 459,128 | 134,805 | 4,482 | - | - | - | - | - |

| 합계 | 3,019,945 | 6,422,961 | 8,732,713 | 12,408,319 | 2,095,984 | 13,000,000 | 13,775,609 | 14,597,493 | 15,468,412 | 16,391,292 |

| 비중 | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

| - PB브랜드_% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

(4) 행사 매출

4.1) 과거 실적 및 미래 추정 매출

피합병법인의 평가기준일 현재 최근 4개년 및 향후 5개년에 대한 행사 매출 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 행사 | ||||||||||

| PB브랜드매출 | 1,705,876 | 1,535,126 | 1,075,440 | 1,542,806 | 999,437 | 1,880,688 | 1,992,894 | 2,111,795 | 2,237,789 | 2,371,301 |

| - 베어파우 | 1,265,760 | 1,100,376 | 798,139 | 1,197,987 | 640,854 | 1,401,890 | 1,485,530 | 1,574,160 | 1,668,078 | 1,767,599 |

| - 폴로 | 258,496 | 269,543 | 135,509 | 107,354 | 149,941 | 247,439 | 262,202 | 277,845 | 294,422 | 311,988 |

| - MICHAEL KORS | - | - | - | 25,419 | 7,530 | 31,678 | 33,568 | 35,571 | 37,693 | 39,942 |

| - WING’S FOOT | - | - | - | 85,459 | 86,108 | 106,502 | 112,857 | 119,590 | 126,725 | 134,286 |

| - PB기타 | 181,620 | 165,207 | 141,793 | 126,587 | 115,003 | 93,179 | 98,738 | 104,629 | 110,872 | 117,486 |

| GB브랜드매출 | 136,740 | 106,634 | 59,294 | 61,492 | 34,204 | 118,264 | 125,320 | 132,797 | 140,720 | 149,116 |

| - 나이키 | 44,684 | 19,385 | 12,154 | 7,458 | 6,565 | 27,127 | 28,745 | 30,461 | 32,278 | 34,204 |

| - 뉴발란스 | 11,599 | 18,335 | 6,518 | 8,560 | 5,666 | 15,189 | 16,095 | 17,055 | 18,072 | 19,151 |

| - 아디다스 | 49,878 | 34,455 | 20,827 | 28,240 | 13,645 | 43,751 | 46,361 | 49,127 | 52,058 | 55,164 |

| - 푸마 | 2,306 | 6,246 | 4,933 | 4,999 | 3,083 | 5,444 | 5,769 | 6,113 | 6,478 | 6,864 |

| - 리복 | 16,755 | 11,200 | 6,281 | 2,742 | 1,121 | 11,744 | 12,444 | 13,187 | 13,973 | 14,807 |

| - 라코스테 | 5,130 | 6,304 | 4,354 | 4,799 | 1,916 | 6,406 | 6,788 | 7,193 | 7,622 | 8,077 |

| - 사입기타 | 6,389 | 10,709 | 4,229 | 4,693 | 2,207 | 8,604 | 9,117 | 9,661 | 10,238 | 10,849 |

| 위탁매출 | 12 | 2,023 | 1,276 | 535 | 195 | 1,048 | 1,110 | 1,176 | 1,246 | 1,321 |

| 합계 | 1,842,628 | 1,643,784 | 1,136,011 | 1,604,834 | 1,033,836 | 2,000,000 | 2,119,324 | 2,245,768 | 2,379,756 | 2,521,737 |

| 비중 | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

| - PB브랜드_% | 92.58% | 93.39% | 94.67% | 96.13% | 96.67% | 94.03% | 94.03% | 94.03% | 94.03% | 94.03% |

| - GB브랜드_% | 7.42% | 6.49% | 5.22% | 3.83% | 3.31% | 5.91% | 5.91% | 5.91% | 5.91% | 5.91% |

| - 위탁_% | 0.00% | 0.12% | 0.11% | 0.03% | 0.02% | 0.05% | 0.05% | 0.05% | 0.05% | 0.05% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

(5) 수출 매출

5.1) 과거 실적 및 미래 추정 매출

피합병법인의 평가기준일 현재 최근 4개년 및 향후 5개년에 대한 수출 매출 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 수출 | ||||||||||

| PB브랜드매출 | 2,635,896 | 3,149,608 | 388,132 | 100,586 | - | 600,000 | 607,200 | 616,915 | 624,935 | 634,309 |

| - 베어파우 | 1,243,770 | 1,943,550 | 77,028 | 97,803 | - | 600,000 | 607,200 | 616,915 | 624,935 | 634,309 |

| - 폴로 | - | 32,833 | - | - | - | - | - | - | - | - |

| - PB기타 | 1,392,127 | 1,173,225 | 311,104 | 2,783 | - | - | - | - | - | - |

| 합계 | 2,635,896 | 3,149,608 | 388,132 | 100,586 | - | 600,000 | 607,200 | 616,915 | 624,935 | 634,309 |

| 비중 | 100.00% | 100.00% | 100.00% | 100.00% | 0.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

| - PB브랜드_% | 100.00% | 100.00% | 100.00% | 100.00% | 0.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

(주7) 정정 후

3.2.2.1 와이컨셉(Y.CONCEPTS) 매출

(2) 와이컨셉(Y.CONCEPTS) 매출액 추정

1) 과거 실적 및 미래 추정 매출

피합병법인의 와이컨셉(Y.CONCEPTS) 매장 세부 매출 실적(COVID-19로 인한 2020년 평균치 제외) 및 향후 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 와이컨셉(YC) | ||||||||||

| 매장수(점포수) | 56 | 58 | 52 | 52 | 55 | 55 | 59 | 63 | 67 | 71 |

| 매장당매출액 | 303,853 | 276,927 | 248,878 | 317,524 | 135,678 | 299,435 | 299,435 | 299,435 | 299,435 | 299,435 |

| PB브랜드매출 | 16,763,693 | 15,623,026 | 12,758,291 | 16,429,202 | 7,458,557 | 16,210,350 | 17,389,285 | 18,568,219 | 19,747,154 | 20,926,089 |

| - 베어파우 | 10,647,300 | 8,913,006 | 6,691,851 | 10,301,687 | 4,128,228 | 9,906,439 | 10,626,908 | 11,347,376 | 12,067,844 | 12,788,313 |

| - 폴로(주1) | 3,306,966 | 3,200,236 | 2,994,215 | 2,365,033 | 1,466,349 | 2,947,004 | 3,161,331 | 3,375,659 | 3,589,986 | 3,804,314 |

| - MICHAEL KORS | - | - | - | 581,442 | 374,971 | 579,951 | 622,129 | 664,307 | 706,485 | 748,663 |

| - WING'S FOOT | - | - | 89 | 1,633,337 | 1,206,812 | 1,629,148 | 1,747,631 | 1,866,115 | 1,984,598 | 2,103,082 |

| - PB기타 | 2,809,271 | 3,500,590 | 3,069,270 | 1,542,422 | 269,261 | 1,142,860 | 1,225,977 | 1,309,094 | 1,392,211 | 1,475,329 |

| - 사입기타 | 155 | 9,194 | 2,866 | 5,282 | 12,936 | 4,949 | 5,308 | 5,668 | 6,028 | 6,388 |

| 위탁매출 | 252,090 | 438,732 | 183,383 | 82,056 | 3,706 | 258,562 | 277,367 | 296,171 | 314,976 | 333,781 |

| 합계 | 17,015,783 | 16,061,758 | 12,941,673 | 16,511,258 | 7,462,263 | 16,468,913 | 17,666,652 | 18,864,391 | 20,062,130 | 21,259,869 |

| 비중 | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

| - PB브랜드_% | 98.52% | 97.27% | 98.58% | 99.50% | 99.95% | 98.43% | 98.43% | 98.43% | 98.43% | 98.43% |

| - 위탁_% | 1.48% | 2.73% | 1.42% | 0.50% | 0.05% | 1.57% | 1.57% | 1.57% | 1.57% | 1.57% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

(주1) 비비씨인터내셔널과의 해당브랜드 국내 아동화 유통권 계약기간은 2022년 03월 01일 만료되었으나 현재 계약 내용 및 기간 연장을 위한 협의 중에 있습니다. 또한 피합병법인은 현재까지 계약기간 만료 이후 지속적으로 해당브랜드에 대한 계약 갱신이 이루어 지고 있으며, '23년 S/S(봄/여름) 시즌 아동화 상품에 대한 신규오더 물량까지 확보된 상황으로 향후 비비씨인터내셔널과 지속적으로 관계를 유지하며 사업을 영위할 것으로 예상하고 있습니다.

3.2.2.2 멀티와이컨셉(Multi Y.CONCEPTS) 매출

(2) 멀티와이컨셉(Multi Y.CONCEPTS) 매출액 추정

1) 과거 실적 및 미래 추정 매출

피합병법인의 평가기준일 현재 최근 4개년 및 향후 5개년에 대한 멀티와이컨셉(Multi Y.CONCEPTS) 매출 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 멀티와이컨셉(MYC) | ||||||||||

| 매장수(점포수) | 7 | 7 | 7 | 5 | 3 | 4 | 5 | 6 | 7 | 8 |

| 매장당매출액 | 1,125,642 | 1,023,748 | 781,771 | 544,141 | 455,898 | 544,141 | 544,141 | 544,141 | 544,141 | 544,141 |

| PB브랜드매출 | 567,151 | 425,749 | 299,172 | 245,142 | 101,434 | 160,696 | 200,870 | 241,045 | 281,219 | 321,393 |

| - 베어파우 | 308,977 | 192,197 | 92,094 | 145,456 | 57,276 | 86,696 | 108,370 | 130,044 | 151,719 | 173,393 |

| - 폴로(주1) |

116,465 | 111,310 | 117,158 | 52,031 | 19,056 | 35,868 | 44,835 | 53,802 | 62,769 | 71,736 |

| - MICHAEL KORS | - | - | - | 9,110 | 2,923 | 7,288 | 9,110 | 10,932 | 12,754 | 14,576 |

| - WING'S FOOT | - | - | - | 12,351 | 20,374 | 9,880 | 12,351 | 14,821 | 17,291 | 19,761 |

| - PB기타 | 141,709 | 122,241 | 89,921 | 26,194 | 1,805 | 20,964 | 26,204 | 31,445 | 36,686 | 41,927 |

| GB브랜드매출 | 7,296,496 | 6,600,222 | 5,072,150 | 2,395,122 | 1,222,209 | 1,978,757 | 2,473,446 | 2,968,135 | 3,462,824 | 3,957,514 |

| - 나이키 | 1,517,228 | 696,323 | 527,786 | 373,386 | 248,362 | 309,768 | 387,210 | 464,653 | 542,095 | 619,537 |

| - 뉴발란스 | 740,038 | 439,777 | 332,012 | 229,184 | 45,205 | 173,780 | 217,225 | 260,670 | 304,115 | 347,560 |

| - 아디다스 | 2,599,117 | 2,635,418 | 1,974,393 | 1,136,231 | 563,023 | 809,128 | 1,011,410 | 1,213,692 | 1,415,974 | 1,618,256 |

| - 푸마 | 1,739,930 | 1,699,617 | 1,520,340 | 236,129 | 47,534 | 395,247 | 494,059 | 592,871 | 691,683 | 790,495 |

| - 리복 | 208,924 | 378,380 | 103,341 | 32,441 | 1,242 | 66,196 | 82,745 | 99,294 | 115,843 | 132,392 |

| - 라코스테 | 138,091 | 207,750 | 173,464 | 101,759 | 80,126 | 60,884 | 76,105 | 91,326 | 106,546 | 121,767 |

| - 사입기타 | 353,168 | 542,958 | 440,814 | 285,993 | 236,717 | 163,754 | 204,692 | 245,630 | 286,569 | 327,507 |

| 위탁매출 | 15,845 | 140,268 | 101,076 | 80,440 | 44,051 | 37,111 | 46,388 | 55,666 | 64,944 | 74,221 |

| 합계 | 7,879,492 | 7,166,239 | 5,472,398 | 2,720,705 | 1,367,694 | 2,176,564 | 2,720,705 | 3,264,846 | 3,808,987 | 4,353,128 |

| 비중 | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

| - PB브랜드_% | 7.20% | 5.94% | 5.47% | 9.01% | 7.42% | 7.38% | 7.38% | 7.38% | 7.38% | 7.38% |

| - GB브랜드_% | 92.60% | 92.10% | 92.69% | 88.03% | 89.36% | 90.91% | 90.91% | 90.91% | 90.91% | 90.91% |

| - 위탁_% | 0.20% | 1.96% | 1.85% | 2.96% | 3.22% | 1.71% | 1.71% | 1.71% | 1.71% | 1.71% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

(주1) 비비씨인터내셔널과의 해당브랜드 국내 아동화 유통권 계약기간은 2022년 03월 01일 만료되었으나 현재 계약 내용 및 기간 연장을 위한 협의 중에 있습니다. 또한 피합병법인은 현재까지 계약기간 만료 이후 지속적으로 해당브랜드에 대한 계약 갱신이 이루어 지고 있으며, '23년 S/S(봄/여름) 시즌 아동화 상품에 대한 신규오더 물량까지 확보된 상황으로 향후 비비씨인터내셔널과 지속적으로 관계를 유지하며 사업을 영위할 것으로 예상하고 있습니다.

3.2.2.3 기타매출

(1) 홀세일 매출

1.1) 과거 실적 및 미래 추정 매출

피합병법인의 평가기준일 현재 최근 4개년 및 향후 5개년에 대한 홀세일 매출 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 홀세일 | ||||||||||

| PB브랜드매출 | 4,373,386 | 1,912,129 | 1,822,094 | 3,207,127 | 380,438 | 4,500,000 | 4,768,480 | 5,052,978 | 5,354,450 | 5,673,909 |

| - 베어파우 | 4,109,838 | 1,764,552 | 1,773,440 | 3,166,443 | 278,639 | 4,500,000 | 4,768,480 | 5,052,978 | 5,354,450 | 5,673,909 |

| - 폴로(주1) |

263,548 | 147,576 | - | 11,965 | - | - | - | - | - | - |

| - MICHAEL KORS | - | - | - | 14,349 | - | - | - | - | - | - |

| - WING'S FOOT | - | - | - | - | 101,799 | - | - | - | - | - |

| - PB기타 | - | - | 48,654 | 14,371 | - | - | - | - | - | - |

| GB브랜드매출 | 5,480,579 | 8,181,132 | 7,639,562 | 5,749,989 | 2,855,056 | 3,450,000 | 3,655,835 | 3,873,950 | 4,105,079 | 4,349,997 |

| - 나이키 | - | 4,689 | - | 80 | - | - | - | - | - | - |

| - 뉴발란스 | 21,262 | 1,079,473 | 398,869 | 175,738 | - | - | - | - | - | - |

| - 아디다스 | 4,199,258 | 3,340,303 | 2,831,103 | 1,244,793 | 15,289 | - | - | - | - | - |

| - 푸마 | 727,273 | 3,133,754 | 3,165,196 | 3,328,757 | 2,171,563 | 2,400,000 | 2,543,189 | 2,694,922 | 2,855,707 | 3,026,085 |

| - 리복 | 199,274 | 112,412 | - | - | - | - | - | - | - | - |

| - 라코스테 | - | - | - | 10,544 | 248,442 | 350,000 | 370,882 | 393,009 | 416,457 | 441,304 |

| - 사입기타 | 333,512 | 510,501 | 1,244,394 | 990,077 | 419,761 | 700,000 | 741,764 | 786,019 | 832,914 | 882,608 |

| 위탁매출 | - | 2 | - | 4,118 | - | - | - | - | - | - |

| 합계 | 9,853,965 | 10,093,263 | 9,461,656 | 8,961,234 | 3,235,493 | 7,950,000 | 8,424,315 | 8,926,928 | 9,459,529 | 10,023,906 |

| 비중 | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

| - PB브랜드_% | 44.38% | 18.94% | 19.26% | 35.79% | 11.76% | 56.60% | 56.60% | 56.60% | 56.60% | 56.60% |

| - GB브랜드_% | 55.62% | 81.06% | 80.74% | 64.17% | 88.24% | 43.40% | 43.40% | 43.40% | 43.40% | 43.40% |

| - 위탁_% | 0.00% | 0.00% | 0.00% | 0.05% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

(주1) 비비씨인터내셔널과의 해당브랜드 국내 아동화 유통권 계약기간은 2022년 03월 01일 만료되었으나 현재 계약 내용 및 기간 연장을 위한 협의 중에 있습니다. 또한 피합병법인은 현재까지 계약기간 만료 이후 지속적으로 해당브랜드에 대한 계약 갱신이 이루어 지고 있으며, '23년 S/S(봄/여름) 시즌 아동화 상품에 대한 신규오더 물량까지 확보된 상황으로 향후 비비씨인터내셔널과 지속적으로 관계를 유지하며 사업을 영위할 것으로 예상하고 있습니다.

(2) 온라인 매출

2.1) 과거 실적 및 미래 추정 매출

피합병법인의 평가기준일 현재 최근 4개년 및 향후 5개년에 대한 온라인 매출 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 온라인 | ||||||||||

| PB브랜드매출 | 4,372,451 | 3,742,925 | 4,871,133 | 5,535,842 | 1,690,582 | 7,410,000 | 7,852,097 | 8,320,571 | 8,816,995 | 9,343,037 |

| - 베어파우 | 3,621,241 | 3,015,208 | 3,679,670 | 4,774,915 | 1,153,836 | 6,080,000 | 6,442,746 | 6,827,135 | 7,234,457 | 7,666,081 |

| - 폴로(주1) |

403,531 | 224,844 | 650,493 | 527,720 | 393,077 | 665,000 | 704,675 | 746,718 | 791,269 | 838,478 |

| - MICHAEL KORS | - | - | - | 49,336 | 66,313 | 95,000 | 100,668 | 106,674 | 113,038 | 119,783 |

| - WING'S FOOT | - | - | - | 18,921 | 17,795 | 190,000 | 201,336 | 213,348 | 226,077 | 239,565 |

| - PB기타 | 347,679 | 502,874 | 540,971 | 164,950 | 59,561 | 380,000 | 402,672 | 426,696 | 452,154 | 479,130 |

| GB브랜드매출 | 2,940,283 | 3,105,223 | 2,338,020 | 1,832,342 | 1,072,160 | 2,090,000 | 2,214,694 | 2,346,828 | 2,486,845 | 2,635,215 |

| - 나이키 | 201,296 | 97,899 | 146,942 | 85,610 | 103,020 | 114,000 | 120,801 | 128,009 | 135,646 | 143,739 |

| - 뉴발란스 | 583,821 | 264,108 | 184,308 | 109,413 | 26,877 | 142,500 | 151,002 | 160,011 | 169,558 | 179,674 |

| - 아디다스 | 881,087 | 657,132 | 676,125 | 641,228 | 279,251 | 636,500 | 674,475 | 714,716 | 757,357 | 802,543 |

| - 푸마 | 136,068 | 58,808 | 53,095 | 44,099 | 20,931 | 57,000 | 60,401 | 64,004 | 67,823 | 71,870 |

| - 리복 | 83,318 | 52,323 | 17,569 | 6,429 | 1,115 | 9,500 | 10,067 | 10,667 | 11,304 | 11,978 |

| - 라코스테 | 234,416 | 787,189 | 785,725 | 513,617 | 353,943 | 570,000 | 604,007 | 640,044 | 678,230 | 718,695 |

| - 사입기타 | 820,276 | 1,187,763 | 474,257 | 431,948 | 287,023 | 560,500 | 593,941 | 629,377 | 666,927 | 706,717 |

| 위탁매출 | 3,374 | 2,569 | - | - | 548 | - | - | - | - | - |

| 합계 | 7,316,108 | 6,850,717 | 7,209,153 | 7,368,184 | 2,763,290 | 9,500,000 | 10,066,791 | 10,667,399 | 11,303,840 | 11,978,252 |

| 비중 | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

| - PB브랜드_% | 59.76% | 54.64% | 67.57% | 75.13% | 61.18% | 78.00% | 78.00% | 78.00% | 78.00% | 78.00% |

| - GB브랜드_% | 40.19% | 45.33% | 32.43% | 24.87% | 38.80% | 22.00% | 22.00% | 22.00% | 22.00% | 22.00% |

| - 위탁_% | 0.05% | 0.04% | 0.00% | 0.00% | 0.02% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

(주1) 비비씨인터내셔널과의 해당브랜드 국내 아동화 유통권 계약기간은 2022년 03월 01일 만료되었으나 현재 계약 내용 및 기간 연장을 위한 협의 중에 있습니다. 또한 피합병법인은 현재까지 계약기간 만료 이후 지속적으로 해당브랜드에 대한 계약 갱신이 이루어 지고 있으며, '23년 S/S(봄/여름) 시즌 아동화 상품에 대한 신규오더 물량까지 확보된 상황으로 향후 비비씨인터내셔널과 지속적으로 관계를 유지하며 사업을 영위할 것으로 예상하고 있습니다.

(3) 홈쇼핑 매출

3.1) 과거 실적 및 미래 추정 매출

피합병법인의 평가기준일 현재 최근 4개년 및 향후 5개년에 대한 홈쇼핑 매출 추정내역은 다음과 같습니다.

| (단위 : 천원) |

구분 |

실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 홈쇼핑 | ||||||||||

| PB브랜드매출 | 3,019,945 | 6,422,961 | 8,732,713 | 12,408,319 | 2,095,984 | 13,000,000 | 13,775,609 | 14,597,493 | 15,468,412 | 16,391,292 |

| - 베어파우 | 3,019,075 | 6,422,961 | 8,273,585 | 12,273,514 | 2,091,501 | 13,000,000 | 13,775,609 | 14,597,493 | 15,468,412 | 16,391,292 |

| - PB기타 | 869 | - | 459,128 | 134,805 | 4,482 | - | - | - | - | - |

| 합계 | 3,019,945 | 6,422,961 | 8,732,713 | 12,408,319 | 2,095,984 | 13,000,000 | 13,775,609 | 14,597,493 | 15,468,412 | 16,391,292 |

| 비중 | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

| - PB브랜드_% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

(4) 행사 매출

4.1) 과거 실적 및 미래 추정 매출

피합병법인의 평가기준일 현재 최근 4개년 및 향후 5개년에 대한 행사 매출 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 행사 | ||||||||||

| PB브랜드매출 | 1,705,876 | 1,535,126 | 1,075,440 | 1,542,806 | 999,437 | 1,880,688 | 1,992,894 | 2,111,795 | 2,237,789 | 2,371,301 |

| - 베어파우 | 1,265,760 | 1,100,376 | 798,139 | 1,197,987 | 640,854 | 1,401,890 | 1,485,530 | 1,574,160 | 1,668,078 | 1,767,599 |

| - 폴로(주1) |

258,496 | 269,543 | 135,509 | 107,354 | 149,941 | 247,439 | 262,202 | 277,845 | 294,422 | 311,988 |

| - MICHAEL KORS | - | - | - | 25,419 | 7,530 | 31,678 | 33,568 | 35,571 | 37,693 | 39,942 |

| - WING’S FOOT | - | - | - | 85,459 | 86,108 | 106,502 | 112,857 | 119,590 | 126,725 | 134,286 |

| - PB기타 | 181,620 | 165,207 | 141,793 | 126,587 | 115,003 | 93,179 | 98,738 | 104,629 | 110,872 | 117,486 |

| GB브랜드매출 | 136,740 | 106,634 | 59,294 | 61,492 | 34,204 | 118,264 | 125,320 | 132,797 | 140,720 | 149,116 |

| - 나이키 | 44,684 | 19,385 | 12,154 | 7,458 | 6,565 | 27,127 | 28,745 | 30,461 | 32,278 | 34,204 |

| - 뉴발란스 | 11,599 | 18,335 | 6,518 | 8,560 | 5,666 | 15,189 | 16,095 | 17,055 | 18,072 | 19,151 |

| - 아디다스 | 49,878 | 34,455 | 20,827 | 28,240 | 13,645 | 43,751 | 46,361 | 49,127 | 52,058 | 55,164 |

| - 푸마 | 2,306 | 6,246 | 4,933 | 4,999 | 3,083 | 5,444 | 5,769 | 6,113 | 6,478 | 6,864 |

| - 리복 | 16,755 | 11,200 | 6,281 | 2,742 | 1,121 | 11,744 | 12,444 | 13,187 | 13,973 | 14,807 |

| - 라코스테 | 5,130 | 6,304 | 4,354 | 4,799 | 1,916 | 6,406 | 6,788 | 7,193 | 7,622 | 8,077 |

| - 사입기타 | 6,389 | 10,709 | 4,229 | 4,693 | 2,207 | 8,604 | 9,117 | 9,661 | 10,238 | 10,849 |

| 위탁매출 | 12 | 2,023 | 1,276 | 535 | 195 | 1,048 | 1,110 | 1,176 | 1,246 | 1,321 |

| 합계 | 1,842,628 | 1,643,784 | 1,136,011 | 1,604,834 | 1,033,836 | 2,000,000 | 2,119,324 | 2,245,768 | 2,379,756 | 2,521,737 |

| 비중 | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

| - PB브랜드_% | 92.58% | 93.39% | 94.67% | 96.13% | 96.67% | 94.03% | 94.03% | 94.03% | 94.03% | 94.03% |

| - GB브랜드_% | 7.42% | 6.49% | 5.22% | 3.83% | 3.31% | 5.91% | 5.91% | 5.91% | 5.91% | 5.91% |

| - 위탁_% | 0.00% | 0.12% | 0.11% | 0.03% | 0.02% | 0.05% | 0.05% | 0.05% | 0.05% | 0.05% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

(주1) 비비씨인터내셔널과의 해당브랜드 국내 아동화 유통권 계약기간은 2022년 03월 01일 만료되었으나 현재 계약 내용 및 기간 연장을 위한 협의 중에 있습니다. 또한 피합병법인은 현재까지 계약기간 만료 이후 지속적으로 해당브랜드에 대한 계약 갱신이 이루어 지고 있으며, '23년 S/S(봄/여름) 시즌 아동화 상품에 대한 신규오더 물량까지 확보된 상황으로 향후 비비씨인터내셔널과 지속적으로 관계를 유지하며 사업을 영위할 것으로 예상하고 있습니다.

(5) 수출 매출

5.1) 과거 실적 및 미래 추정 매출

피합병법인의 평가기준일 현재 최근 4개년 및 향후 5개년에 대한 수출 매출 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 2분기 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 수출 | ||||||||||

| PB브랜드매출 | 2,635,896 | 3,149,608 | 388,132 | 100,586 | - | 600,000 | 607,200 | 616,915 | 624,935 | 634,309 |

| - 베어파우 | 1,243,770 | 1,943,550 | 77,028 | 97,803 | - | 600,000 | 607,200 | 616,915 | 624,935 | 634,309 |

| - 폴로(주1) |

- | 32,833 | - | - | - | - | - | - | - | - |

| - PB기타 | 1,392,127 | 1,173,225 | 311,104 | 2,783 | - | - | - | - | - | - |

| 합계 | 2,635,896 | 3,149,608 | 388,132 | 100,586 | - | 600,000 | 607,200 | 616,915 | 624,935 | 634,309 |

| 비중 | 100.00% | 100.00% | 100.00% | 100.00% | 0.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

| - PB브랜드_% | 100.00% | 100.00% | 100.00% | 100.00% | 0.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

(출처 : 피합병법인 제시자료, 감사보고서 및 회계법인 현 Analysis)

(주1) 비비씨인터내셔널과의 해당브랜드 국내 아동화 유통권 계약기간은 2022년 03월 01일 만료되었으나 현재 계약 내용 및 기간 연장을 위한 협의 중에 있습니다. 또한 피합병법인은 현재까지 계약기간 만료 이후 지속적으로 해당브랜드에 대한 계약 갱신이 이루어 지고 있으며, '23년 S/S(봄/여름) 시즌 아동화 상품에 대한 신규오더 물량까지 확보된 상황으로 향후 비비씨인터내셔널과 지속적으로 관계를 유지하며 사업을 영위할 것으로 예상하고 있습니다.

(주8) 정정 전

1. 신주의 배정

|

신주의 종류 |

아이비케이에스제12호기업인수목적(주) 보통주 |

|

배정조건 |

배정일 기준으로 현재 소멸법인의 주주에게 존속법인인 아이비케이에스제12호기업인수목적(주)의 신주를 배정 |

|

배정기준일 |

2022.10.11 (예정 합병기일) |

|

유통예정일 |

2022.10.27 |

|

합병신주 상장일 |

2022.10.27 |

|

신주배정시 발생하는 단주처리방법 |

합병신주 또는 합병자사주의 배정으로 1주 미만의 단주가 발생하는 경우에는 단주가 귀속될 주주에게 합병신주의 주권상장일에 한국거래소에서 거래되는 종가를 기준으로 계산된 금액을 현금으로 지급합니다. |

| 주) | 피합병회사인 (주)윙스풋의 주주명부에 기재되어 있는 보통주식 보유 주주(자기주식 제외)에 대하여 (주)윙스풋의 보통주식(액면금액 5,000원) 1주당 합병회사 아이비케이에스제12호기업인수목적(주)의 보통주식(액면금액 100원) 100.4495000주를 교부합니다. |

|

제5조 (합병비율 및 합병신주의 배정) ① “갑”과 “을”의 합병비율은 자본시장과 금융투자업에 관한 법률(이하 “자본시장법”) 제165조의4 및 그 하위 규정 등 관련 규정에 따라 계산한 비율인 1 : 100.4495000으로 한다. 이에 따라 “갑”은 액면가 100원의 기명식 보통주식 12,294,617주(이하 “합병신주”)를 발행하여 합병기일 현재의 “을”의 주주명부에 기재된 주주(“을”의 자기주식 제외)에 대하여 그가 소유하는 “을”의 액면가 5,000원의 기명식 보통주식 1주당 100.4495000주의 비율에 의한 주식을 배정(12,294,617주)한다 합병비율의 계산으로부터 발생하는 1주 미만의 단주에 대하여는 “갑”이 자기주식으로 취득하고, 본건 합병비율 결정을 위하여 산정된 “을” 주식의 합병가액을 기준으로 단주의 금액을 산정하여 합병등기 종료 후 “을”의 주주들에게 현금으로 지급한다. ② 합병비율의 계산으로부터 발생하는 1주 미만의 단주에 대하여는 “갑”이 자기주식으로 취득하고, 본건 합병비율 결정을 위하여 산정된 “을” 주식의 합병가액을 기준으로 단주의 금액을 산정하여 합병등기 종료 후 “을”의 주주들에게 현금으로 지급한다. ③ 제1항에 의한 합병신주의 총수는 합병에 반대하는 “을”의 주주들의 주식매수청구권 행사 또는 “을”의 임직원의 주식매수선택권 행사에 의하여 조정될 수 있으나, 그 조정은 합병비율에 영향을 미치지 아니한다. |

| 주) | (주)윙스풋은 금번 합병을 진행하면서 (주)윙스풋의 주주 중 주식매수청구권을 행사하는 주주가 발생할 경우 해당 주식은 (주)윙스풋의 자기주식이 됩니다. |

(주8) 정정 후

1. 신주의 배정

|

신주의 종류 |

아이비케이에스제12호기업인수목적(주) 보통주 |

|

배정조건 |

배정일 기준으로 현재 소멸법인의 주주에게 존속법인인 아이비케이에스제12호기업인수목적(주)의 신주를 배정 |

|

배정기준일 |

2022.10.11 (예정 합병기일) |

|

유통예정일 |

2022.10.27 |

|

합병신주 상장일 |

2022.10.27 |

|

신주배정시 발생하는 단주처리방법 |

합병신주 또는 합병자사주의 배정으로 1주 미만의 단주가 발생하는 경우에는 단주가 귀속될 주주에게 합병신주의 주권상장일에 한국거래소에서 거래되는 종가를 기준으로 계산된 금액을 현금으로 지급합니다. |

| 주) | 피합병회사인 (주)윙스풋의 주주명부에 기재되어 있는 보통주식 보유 주주(자기주식 제외)에 대하여 (주)윙스풋의 보통주식(액면금액 5,000원) 1주당 합병회사 아이비케이에스제12호기업인수목적(주)의 보통주식(액면금액 100원) 98.6470000주를 교부합니다. |

|