|

|

대표이사등의 확인서명(2022.07.28) |

투 자 설 명 서

2022년 07월 28일 |

|

| 주식회사 우리금융지주 | |

| 주식회사 우리금융지주 제12회 상각형 조건부자본증권(신종자본증권) | |

| 금 삼천억원 (\300,000,000,000) | |

| 1. 증권신고의 효력발생일 : |

2022년 07월 28일 |

| 2. 모집가액 : |

금 삼천억원 (\300,000,000,000) |

| 3. 청약기간 : |

2022년 07월 28일 |

| 4. 납입기일 : |

2022년 07월 28일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → https://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | (주)우리금융지주 → 서울특별시 중구 소공로 51 |

| 한국투자증권(주) → 서울특별시 영등포구 의사당대로 88 | |

| 한양증권(주) → 서울특별시 영등포구 국제금융로6길 7 | |

| SK증권(주) → 서울특별시 영등포구 국제금융로8길 31 | |

| 교보증권(주) → 서울특별시 영등포구 의사당대로 97 | |

| 키움증권(주) → 서울특별시 영등포구 여의나루로4길 18 | |

| 하이투자증권(주) → 서울특별시 영등포구 여의대로 66 | |

| 우리종합금융(주) → 광주광역시 동구 금남로 182 | |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| 한국투자증권(주) 한양증권(주) |

【 투자결정시 유의사항 】

| [(주)우리금융지주 상각형 조건부자본증권(신종자본증권) 투자 결정 시 유의사항] 1. 본 금융상품은 일반적인 무보증 회사채와는 다르며, 다음과 같은 투자위험이 존재하므로 충분히 숙지하고 투자하시기 바랍니다. ① 발행회사가 증권신고서 및 투자설명서에 명시된 사유(부실금융기관 지정)에 해당되면 투자자는 원금 및 이자 전액을 영구적으로 상환받지 못합니다. ② 발행회사가 증권신고서 및 투자설명서에 명시된 사유(금융지주회사감독규정 제36조부터 제38조까지, 제40조)에 해당되면 동 사유가 해소될 때까지 배당(이자를 포함)의 지급이 정지됩니다. 또한 발행회사는 언제든지 배당 취소에 대한 완전한 재량권을 가지고 있습니다. ③ 본 금융상품은 영구채이므로 유동성 위험이 높습니다. ④ 중도상환에 대한 권리는 발행회사에게만 있으며, 중도상환 여부는 전적으로 발행회사가 자율적으로 결정합니다. 본 금융상품은 발행 후 일정기간(5년) 이내에 중도상환되지 않습니다. ⑤ 투자자는 어떠한 경우(중도상환 조건이 있는 경우 포함)에도 중도상환을 요구할 수 없습니다. ⑥ 본 금융상품은 예금 및 일반채권, 조건부자본증권 후순위채보다 변제순위가 후순위입니다. 2. 본 금융상품은 예금자보호 대상이 아니므로 투자자께서는 이 점 유념하시기 바랍니다. 3. 본 금융상품은 한국신용평가(주), 한국기업평가(주), NICE신용평가(주)로부터 AA- 등급을 부여 받았습니다. 동 신용등급은 규제 환경 등의 변화에 따라 추가적인 변동 가능성이 존재하므로 투자자들의 면밀한 검토가 요구됩니다. 4. 투자 판단 시 증권신고서와 투자설명서를 반드시 참고하시기 바랍니다. 5. 발행회사는 국내외 법규 등의 규제를 받고 있으며, 동 법규 등의 준수여부는 본 금융상품에 직접적인 영향을 미칠 수 있습니다. 6. 투자자는 본 금융상품에 대한 투자 의사결정 시 발행회사뿐만 아니라, 본 금융상품에 대한 위험까지 종합적으로 고려하여 투자하시기 바랍니다. |

【 대표이사 등의 확인 】

|

|

|

대표이사등의 확인서명(2022.07.28) |

【 본 문 】

【 투자결정시 유의사항 】

| [(주)우리금융지주 상각형 조건부자본증권(신종자본증권) 투자 결정 시 유의사항] 1. 본 금융상품은 일반적인 무보증 회사채와는 다르며, 다음과 같은 투자위험이 존재하므로 충분히 숙지하고 투자하시기 바랍니다. ① 발행회사가 증권신고서 및 투자설명서에 명시된 사유(부실금융기관 지정)에 해당되면 투자자는 원금 및 이자 전액을 영구적으로 상환받지 못합니다. ② 발행회사가 증권신고서 및 투자설명서에 명시된 사유(금융지주회사감독규정 제36조부터 제38조까지, 제40조)에 해당되면 동 사유가 해소될 때까지 배당(이자를 포함)의 지급이 정지됩니다. 또한 발행회사는 언제든지 배당 취소에 대한 완전한 재량권을 가지고 있습니다. ③ 본 금융상품은 영구채이므로 유동성 위험이 높습니다. ④ 중도상환에 대한 권리는 발행회사에게만 있으며, 중도상환 여부는 전적으로 발행회사가 자율적으로 결정합니다. 본 금융상품은 발행 후 일정기간(5년) 이내에 중도상환되지 않습니다. ⑤ 투자자는 어떠한 경우(중도상환 조건이 있는 경우 포함)에도 중도상환을 요구할 수 없습니다. ⑥ 본 금융상품은 예금 및 일반채권, 조건부자본증권 후순위채보다 변제순위가 후순위입니다. 2. 본 금융상품은 예금자보호 대상이 아니므로 투자자께서는 이 점 유념하시기 바랍니다. 3. 본 금융상품은 한국신용평가(주), 한국기업평가(주), NICE신용평가(주)로부터 AA- 등급을 부여 받았습니다. 동 신용등급은 규제 환경 등의 변화에 따라 추가적인 변동 가능성이 존재하므로 투자자들의 면밀한 검토가 요구됩니다. 4. 투자 판단 시 증권신고서와 투자설명서를 반드시 참고하시기 바랍니다. 5. 발행회사는 국내외 법규 등의 규제를 받고 있으며, 동 법규 등의 준수여부는 본 금융상품에 직접적인 영향을 미칠 수 있습니다. 6. 투자자는 본 금융상품에 대한 투자 의사결정 시 발행회사뿐만 아니라, 본 금융상품에 대한 위험까지 종합적으로 고려하여 투자하시기 바랍니다. |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 |

가. 금융지주회사의 자회사 경쟁력 및 영업실적에 의한 위험 당사는 금융지주회사법에 의해 설립된 금융지주회사이며, 당사와 같은 금융지주회사는 관련 법률에 의해 자회사에 대한 자금지원, 자회사에 대한 출자지원 및 관리 등 자회사의 경영관리업무와 그에 부수하는 업무 외에 다른 영리 목적의 업무를 영위할 수 없어, 자회사로부터의 배당금 등이 주 수입원입니다. 이에 따라 금융지주회사의 경쟁요소는 자회사들의 해당 업종 내에서의 경쟁력과 직결된다고 볼 수 있습니다. 당사는 주력 자회사인 은행을 포함 신용카드, 캐피탈, 종합금융, 자산운용, 부동산신탁 등 금융업을 영위하고 있는 회사입니다. 향후 당사의 자회사 간 효율적인 경영관리가 이루어지지 않을 경우 당사의 전반적인 경영여건에 부정적인 영향을 줄 수 있으며, 자회사들의 경쟁력 및 영업실적은 당사의 경쟁력과 수익에 직접적인 영향을 미칠 수 있습니다. 당사의 사업위험을 검토하기 위해서는 자회사의 영업 현황에 대한 포괄적인 검토가 필요하오니, 투자자께서는 이 점 유의하시기 바랍니다. |

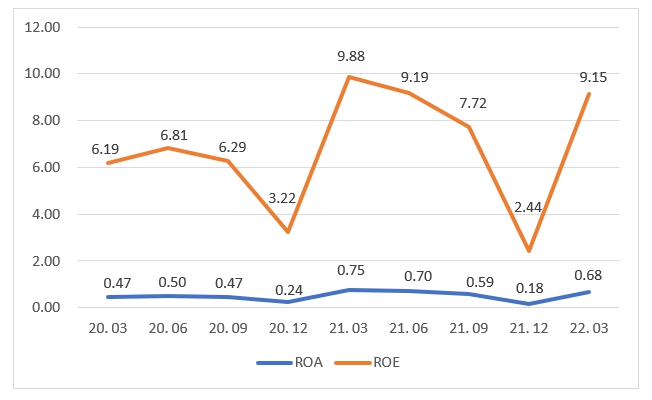

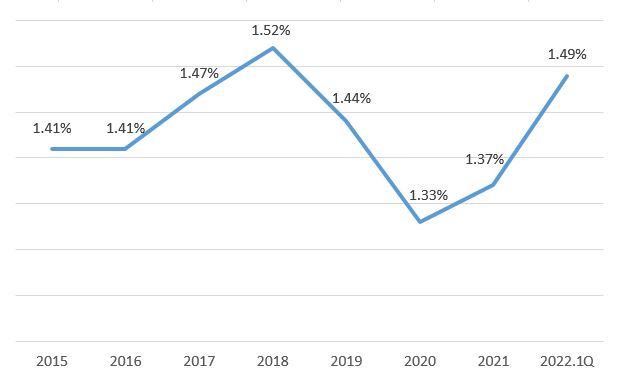

| 회사위험 | 가. 금융지주회사의 자회사 실적 변동에 따른 수익성 영향 위험 당사는 주식의 소유를 통해 금융업을 영위하는 종속기업 또는 금융업과 밀접한 관련이 있는 종속기업을 지배하는 것을 주된 사업목적으로 금융지주회사법에 따라 2019년 1월 11일 설립되었습니다. 당사와 같은 금융지주회사는 관련 법률에 의해 자회사에 대한 자금지원, 자회사에 대한 출자지원 및 관리 등 자회사의 경영관리업무와 그에 부수하는 업무 외에 다른 영리 목적의 업무를 영위할 수 없어, 자회사로부터의 배당금 등이 주 수입원입니다. 이에 따라 금융지주회사의 경쟁요소는 소유 자회사들의 해당 업종 내에서의 경쟁력과 직결된다고 볼 수 있습니다. 당사는 2022년 1분기 연결 기준 당기순이익 중 은행업이 80.08%로 가장 높은 비중을 차지하고 있으며, 그 외에 신용카드업이 9.52%, 캐피탈이 5.47%의 비중을 차지하고 있습니다. 따라서 당사의 수익성 및 현금 흐름은 자회사의 영업 환경, 재무 상태 등에 따라 큰 영향을 받으며, 향후 당사의 실적 및 경쟁력 파악을 위해서는 은행 등 주요 자회사가 영위하고 있는 금융업 전반에 대한 검토가 필요합니다. 투자자께서는이 점 유의하시길 바랍니다. 나. 은행 자회사의 자산건전성 관련 위험 당사의 자산건전성은 자회사인 (주)우리은행의 자산건전성과 유사한 모습을 나타내고있습니다. 2022년 1분기말 기준 (주)우리은행은 고정이하여신비율 0.19%, 연체율 0.19%를 기록하였습니다. (주)우리은행의 대손충당금적립률(충당금/고정이하여신비율)은 2022년 1분기말 기준 220.19%를 기록하고 있습니다. 그러나 취약업종 및 한계기업 중심의 기업 구조조정이 지속되고 있고 글로벌경제 불안의 지속, 국내 부동산 경기에 대한 우려, 소득 대비 과도한 가계대출 부담 등을 고려할 때 대출의 부실화 우려가 상존하고 있어 자산건전성이 저하될 가능성을 배제할 수 없습니다. 투자자 여러분께서는 이 점 유의하시기 바랍니다. 다. 은행 자회사의 NIM 하락시 수익성 저하 가능성 당사의 NIM(순이자마진)구성은 (주)우리은행의 수익구성과 크게 다르지 않을 것으로 보입니다. (주)우리은행의 2022년 1분기말 기준 ROA와 NIM은 0.69%, 1.49%로 전반적인 수익성은 양호한 수준을 기록하고 있습니다. 하지만 향후 경제회복세 둔화, 변이 바이러스 확산에 대한 우려 등으로 인한 불확실성이 존재하며 정부의 가계부채 규제로 대출자산 확대를 통한 수익창출에도 한계가 있는 상황으로 이러한 경우 (주)우리은행의 NIM(순이자마진) 등 수익성이 악화될 가능성이 있습니다. 한편, 2015년부터 시행중인 바젤Ⅲ 유동성커버리지비율(LCR) 규제(고유동성자산/향후 1개월 간 순현금유출액≥100%) 또한 은행의 수익성에 다소 부담 요인으로 작용할 것으로 전망됩니다. 이와 같이 정부의 가계부채 관련 규제 등이 강화되고 유동성 커버리지비율(LCR) 등의 규제가 시행됨에 따라 은행의 자산운용 정책이 예전에 비해 보수적으로 전환되고 있습니다. 이러한 정책의 변화는 당사의 자회사인 (주)우리은행의 수익성에 부정적인 영향을 미칠 것으로 전망됩니다. 투자자분께서는 이 점 유의해주시기 바랍니다. 라. 은행 자회사의 조달금리 상승 위험 2020년 코로나19 글로벌 대확산으로 인하여 미 FOMC는 2020년 3월 3일 1.50%~1.75%에서 1.00%~1.25%로 0.5%p를, 3월 15일에는 0.00%~0.25%로 1%p 인하하였으며 2020년1월과 2월에 기준금리를 동결하였던 한국은행도 2020년 3월 16일 기준금리를 1.25%에서 0.75%로 인하 후 5월 28일 0.5%로 추가적으로 금리를 인하하였습니다. 하지만 2021년 8월 및 11월 금통위에서 기준금리를 각각 0.25%p 인상하여, 기준금리는 1.0%가 되었으며, 2022년 1월 금통위에서 기준금리를 0.25%p 추가 인상하였습니다. 해당 인상은 빠르게 증가하는 물가 상승을 억제하기 위한 움직임으로 해석되며, 2022년 2월 금통위에서는 기준금리를 동결하였으나, 2022년 4월과 5월 금통위에서 각각 금리를 0.25%p 인상하였습니다. 이후 2022년 6월 미국 FOMC에서 기준금리를 0.75%~1.00%에서 1.50%~1.75%로 0.75%p 인상함에 따라 2022년 7월 금통위에서 한·미 금리 역전이 가시화 되고 있는 점 및 높은 수준의 물가상승률 등을 고려하여 기준금리를 1.75%에서 2.25%로 0.50%p 인상하였습니다. 증권신고서 제출일 전일 기준 한국은행 기준금리는 2.25%입니다. 우리은행의 조달금리가 상승할 위험이 존재합니다. 또한 최근 국내외 시장금리는 국내외 경제 및 정치적 상황과 통제 불가능한 다양한 시장 변수들로 인해 그 방향성의 예측이 어려우며, 향후 시장금리가 상승세를 지속할 가능성을 배제할 수 없습니다. 시장 금리의 상승은 자금 조달 비용과 연결되어 당사의 자회사인 (주)우리은행 등의 수익성에 부정적인 영향을 미칠 수 있으며, 이는 당사의 연결재무에도 영향을 미쳐 수익성이 저하될 가능성이 있습니다. 투자자 여러분께서는 이 점 유의하시기 바랍니다. 마. 바젤Ⅲ 제도 하에서 자본적정성 충족 가능성 당사의 2022년 1분기 기준 BIS총자본비율은 14.77%이며, 기본자본비율(Tier 1)은 13.13%, 보통주자본비율(CET1)은 11.26%로 자본보전완충자본(2.5%) 및 D-SIB(1.0%)를 포함한 바젤III에서 요구하는 수준(총자본비율 11.5%, 기본자본비율 9.5%, 보통주자본비율 8.0%)을 충족하고 있습니다. 하지만 향후 대내외 경제불황에 따른 영업악화로 인하여 위험자산의 증가, 손실의 증가, 문제 여신 처분에 따른 비용 증가, 유가증권 가치 하락, 환율 상승, 자본적정성 제도 강화로 인한 최소 자본적정성 비율 변동, 비율 산출 방법 변경, 바젤 위원회의 기준 변경, 기타 자산 건전성 및 자본적정성에 영향을 주는 부정적 요인이 발생하여 자본적정성 비율을 충족시키지 못할 가능성이 존재합니다. 한편 당사는 금융위원회로부터 2022년도 '시스템적 중요 은행지주회사(D-SIB)'로 선정됨에 따라, 1%의 추가자본을 적립하여야 합니다. 당사는 현재 수준의 자본비율이 향후에도 지속될 경우 정부의 자본 규제 비율(총자본비율11.5%, 기본자본비율 9.5%, 보통주자본비율 8.0%)을 상회하나 향후 국내기업들의 재무안정성 악화로 기업여신의 건전성이 저하됨에 따라 대손비용 부담으로 인한 자기자본 감소 가능성이 존재하여 하회할 위험도 배제할 수 없습니다. 따라서, 당사는 견조한 이익의 지속 실현, 조건부자본증권 발행 및 리스크 관리를 통해 자본적정성을 유지하려고 노력하고 있습니다. 투자자께서는 당사의 자본적정성에 대한 지속적인 모니터링이 필요합니다. 바. 카드업 자회사 수익성 위험 분석 당사의 2022년 1분기말 연결 기준 당기순이익 중 (주)우리카드가 차지하는 비중은 약 9.52%(855억원) 입니다. 이는 (주)우리은행 다음으로 높은 비중을 차지하고 있는 것으로 (주)우리카드 실적은 당사의 수익성 및 배당금 수익에 영향을 미칠 수 있습니다. 국내 신용카드업은 2003년 카드 사태 이후 강도 높은 구조조정을 거친 뒤 현재는 성숙 단계에 접어든 상황이며, 업계 전반의 경쟁심화와 2022년 1월말 가맹점수수료율 인하 등의 요인으로 수익성은 저하될 전망입니다. 또한 가계소득 증가세 정체, 가계부채 확대 추세를 감안 시, 신용카드 자산을 중심으로 연체율 변동 가능성이 상존합니다. 향후 이러한 요인으로 (주)우리카드의 영업수익성이 악화될 시, 이는 연결 기준으로 당사의 재무에도 악영향을 미칠 수 있다는 점을 투자자 여러분께서는 유의하시기 바랍니다. 사. 캐피탈 자회사 수익성 위험 분석 당사의 2022년 1분기 연결 기준 당기순이익 중 우리금융캐피탈(주)가 차지하는 비중은 약 5.47%(491억원) 입니다. 우리금융캐피탈(주)의 수익구조는 여신금융업을 기반으로 하는 자동차금융과 개인 및 일반대출 중심의 사업구조입니다. 특히 2022년 1분기말 기준 자동차금융자산의 비중이 전체의 56%를 차지하는 등 자동차금융 자산에 대한 의존도가 높은 편으로 향후 예기치 못한 경기 변동이나 산업 내 환경 변화에 취약할 수 있으니 이 점 투자자께서는 유의하시기바랍니다. 아. 종합금융업 자회사 수익성 위험 분석 당사의 2022년 1분기말 연결 기준 당기순이익 중 우리종합금융(주)가 차지하는 비중은 약 2.22%(200억원)입니다. 금융권역간 겸업이 금지되었던 금융환경 속에서 유일한 겸업 금융기관이었던 종합금융업은 타 금융기관의 업무 영역 확대로 경쟁이 심화되고 있습니다. 따라서 예대마진 위주의 업무만으로는 수익성 제고에 제약이 있으며, 우리종합금융(주)는 업무 영역을 IB 사업 위주로 확대하고 수익원에서 수수료 수익 비중을 늘려 이에 대처하고 있습니다. 하지만, 향후 타 금융기관과의 경쟁 심화 및 신규 업무의 부진 등으로 우리종합금융(주)의 영업수익성이 악화될 시 당사의 수익성에도 악영향이 미칠 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 자. 우발채무 및 약정사항에 따른 위험 당사가 속한 금융업종 특성상, 영업활동 과정에서 소송 및 우발채무가 발생할 수 있으며,그 규모가 확대될 경우 자회사의 실적 뿐만 아니라 당사에도 부정적인 영향이 미칠수 있습니다. 증권신고서 제출 전일 기준 당사는 계류 중인 소송사건과 영업활동 관련 지급보증 등이 존재합니다. 2022년 1분기말 기준 피고로 계류중인 소송사건(대출관련 단순 시효연장목적 등의 소송 및 사기 소송 제외)은 509건(소가액 576,412백만원)이며, 소송충당부채설정액은 23,598백만원으로 현재 계류 중인 소송 사건에 대해서는 그 결과를 합리적으로 예측할 수 없으며, 판결에 따라 당사의 재무상태에 일정 부분 영향을 미칠 수 있으니 이 점 투자자께서는 유의하시기 바랍니다. 차. 금융지주회사의 법적규제에 관한 위험 당사는 금융지주회사법상 금융지주회사의 출자 및 투자 제한, 동일 차주 및 동일 기업, 주요출자자에 대한 신용공여한도 제한, 자회사 등에 대한 행위 제한 관련 준수의무가 있습니다. 위와 같은 법적 제재 사항이 있을 수 있음을 투자자 여러분께서는 유의하시기 바랍니다. 카. 신규회사 인수에 따른 위험 당사는 2019년 3월 이사회 결의를 통해 동양자산운용(주) 및 ABL자산운용(주)(舊 알리안츠자산운용) 인수안을 의결하였고, 2019년 6월 국제자산신탁(주), 2020년 10월 아주캐피탈(주) 및 2021년 3월 (주)우리금융저축은행 지분취득을 결의한 바 있습니다. (舊)동양자산운용(주)는 2019년 8월 1일자로 당사의 자회사로 편입이 완료(지분 73%, 취득금액 약 1,224억원)되었으며, 우리자산운용(주)로 사명을 변경하였습니다. (2019.08.01 당사 지주회사의자회사편입 공시 참고) (舊)ABL자산운용(주)의 경우, 2019년 12월 6일자로 당사의 자회사 편입이 완료(지분 100%, 취득금액 약 330억원)되었으며 우리글로벌자산운용(주)로 사명을 변경하였습니다. (2019.12.06 당사 지주회사의자회사편입 공시 참고) 2019년 7월 25일에는 (舊)국제자산신탁(우리자산신탁(주)로 사명 변경) 경영권 지분 인수를 위해 주식매매계약을 체결하였으며, 2019년 12월 30일자로 당사의 자회사 편입이 완료(지분 51%, 취득금액 약 2,242억원)되었습니다. (2019.12.30 당사 지주회사의자회사편입 공시 참고) 2020년 12월 10일자로 (舊)아주캐피탈(우리금융캐피탈(주)로 사명 변경)을 당사 자회사인 (주)우리은행이 보유하고 있는 우선매수권 행사를 통해 당사 자회사 편입 완료하였습니다.(지분 74%, 취득금액 약 5,724억원)(2020.12.10 당사 지주회사의 자회사 편입 공시 참고) 이에 따라 아주캐피탈이 지분 100%로 보유하고 있던 (舊)아주저축은행((주)우리금융저축은행으로 사명 변경)이 당사의 손자회사로 편입되었으며, 이후 2021년 3월 12일자로 자회사 편입을 완료하였습니다.(2021.3.12 당사 지주회사의 자회사 편입 공시 참고) 또한 2021년 4월 15일자로 우리금융캐피탈주식회사 지분 13.3%(자기주식 제외, 자기주식을 포함한 경우의 지분율은 12.9%)를 추가 취득, 2021년 5월 24일 우리금융캐피탈주식회사의 자사주(지분 3.6%)을 추가 취득, 2021년 8월 10일에 포괄적 주식교환 방식을 통해 지배기업을 제외한 우리금융캐피탈주식회사 주주에게 지배기업의 신주 5,792,866주를 지급하고 우리금융캐피탈주식회사 잔여지분(9.5%)를 취득하여 우리금융캐피탈주식회사를 완전자회사화하였습니다. 2022년 1월 7일에 부실채권 및 구조조정기업 투자회사인 우리금융에프앤아이주식회사를 설립(지분율100%, 주금 납입금2,000억원)하여 자회사로 편입하였습니다. 당사는 단기적으로는 VC 등 소규모 업종에서, 중장기적으로는 증권사와 보험사 등을 인수함으로써 사업구조를 다변화할 계획입니다. 이와 같은 당사의 신규사업 추진으로 인한 비은행권 확충 전략으로 발생하는 회사의 경영, 상세 사업분야, 문화 등의 차이점으로 사업에 영향을 받을 수 있으니 투자자분들은 이 점 유의하시기 바랍니다. 타. 은행 자회사의 펀드 판매에 따른 평판 저하 위험 국내외 금융시장은 글로벌 경기하락 가능성, 미·중 무역분쟁, 코로나19 등으로 변동성이 크게 확대되어 왔습니다. 이러한 사유로 금리 변동이 확대됨에 따라 해외금리 연계 파생결합상품이 원금 손실 구간에 접어들면서 상품 투자자들의 손실 가능성이 제기되었습니다. 이에 금융감독원은 2019년 8월 23일 (주)우리은행을 포함한 금융기관에 합동검사를 진행한 바 있으며, 추가검사를 진행하였습니다. 이와 관련하여, 2020년 3월 4일 금융위원회는 제4차 정례회의를 개최하여 해외금리연계 파생결합상품(DLF)관련 (주)하나은행 및 (주)우리은행에 대한 금감원의 검사결과 조치안을 의결하였습니다. 이에 (주)우리은행은 설명서 교부의무 및 사모펀드 투자광고 규정 위반에 대해 업무 일부정지(사모펀드 신규 판매 업무) '6개월', 과태료 및제재를 받은 바 있습니다. 따라서 당사는 금융지주회사로서 영업에 영향을 줄 수 있는 평판 저하 리스크가 존재할 수 있음을 투자자께서는 유의하여 주시기 바랍니다. 한편 2019년 10월 8일, 라임자산운용이 유동성 확보 어려움으로 '플루토 FI D-1호'와 '테티스 2호' 펀드 환매 중단을 발표함에 따라 당사의 은행 자회사가 판매한 해당 펀드의 환매가 연기되었습니다. ※금융감독원 정례브리핑(2020년 7월 1일) 「라임 무역금융펀드 관련 금융분쟁조정위원회 개최 결과」참조. (주)우리은행은 라임자산운용의 펀드 환매지연으로 예상되는 고객 손실에 대한 금융감독원 분쟁조정에 따라 지급할 가능성이 있는 계약반환금 및 손실보상금 추정액에 대하여 의무를 이행하기 위하여 필요한 지출에 대한 최선의 추정치를 충당부채로 인식하였습니다. 2022년 3월말 기준 라임자산운용 건에 대한 충당부채는 1,158억원입니다. 또한 불완전판매와 관련하여 예상되는 과태료에 대한 충당부채는 72억원입니다. 이와 같이 펀드 환매가 연기됨에 따라 현재로써 펀드 손실 규모 등을 확정하기 어려운 상황이며, 이는 향후 개인고객을 대상으로 하는 소매금융 영업활동과 관련하여 당사의 평판에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 파. 국제회계기준위원회의 상각형 조건부자본증권(신종자본증권)의 부채 재분류 개정 가능성에 대한 위험 국제회계기준위원회(IASB)는 금융상품의 표시 회계기준(IAS32) 개정작업을 추진 중이며, 추진안에 따르면 상각형 조건부자본증권(신종자본증권)의 경우, 부채로 재분류될 가능성이 있습니다. 우리은행의 2022년 3월말 연결 기준 자본으로 분류된 조건부 자본증권(신종자본증권) 약 2조 5,552억원과 당사가 기발행한 조건부자본증권(신종자본증권) 2조 5,937억원이 향후 부채로 재분류될 경우, 당사의 연결 기준 부채는 2022년 3월말 436조 4,030억원에서 재분류 가정 기준 441조 5,519억원으로 약 1.2% 증가하며, 연결 기준 부채비율은 2022년 3월말 1,489.4%에서 재분류 가정 기준 1,828.2%로 338.8%p 상승할 예정입니다. 또한, 우리은행의 연결 기준 부채는 2022년 3월말 408조 664억원에서 재분류 가정 기준 410조 6,216억원으로 약 0.63% 증가하며 연결기준 부채비율은 2022년 3월말 1,696.6%에서 재분류 가정 기준 1,910.1%로 213.5%p 상승할 예정입니다(부채 재분류 시 환율 변동 영향은 미반영한 기준임). 투자자께서는 이 점 유의하시기 바랍니다. 하. 예금보험공사의 당사 잔여지분 매각에 따른 최대주주 변동 공적자금관리위원회(이하 '공자위')는 2021년 8월 23일 제190차 회의에서 2021년 하반기 우리금융지주 잔여지분 매각을 심의ㆍ의결하였으며, 2021년 9월 9일 우리금융지주잔여지분 매각을 공고하였습니다. 매각대상 지분은 최대 10%이며, 2021년 10월 8일 투자의향서(LOI) 접수 마감, 2021년 11월 22일 낙찰자 선정이 이루어지며 2021년 12월 9일 매각절차가 종료되었습니다. 금번 매각의 결과에 따라 당사의 최대주주는 예금보험공사에서 우리사주조합으로 변동되었으니 투자자분들은 이 점 참고하시기 바랍니다. 거. 금융사고 발생 관련 위험 당사는 2022년 4월 종속회사인 우리은행의 내부직원 횡령사건을 인지하였습니다. 해당 사건의 사실관계에 대해서는 유관기관의 조사가 진행 중에 있습니다. 당사는 해당사건을 수정을 요하는 보고기간 후 사건으로 판단하여 관련 금액을 2022년 1분기말 재무제표에 반영하였습니다. 우리은행은 횡령인 고발, 발견재산 가압류 조치 등을 하였으며, 해당 조사결과에 따라 손실금액은 변동 될 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

| 기타 투자위험 | 가. 사채의 상각조건 본 사채는 당사가 「금융산업의 구조개선에 관한 법률」(이하 '금산법')에 따라 부실금융기관으로 지정되었을 경우, 통지나 공시 또는 상각의 신청과 같은 특별한 행위나 조치가 없더라도 지정일로부터 3영업일이 되는 날에 자동적으로 본 사채 투자자의 의사와 무관하게 상각의 효력이 발생하여 원리금 전액을 영구적으로 받지 못하게 되는 매우 위험한 상품에 해당합니다. 부실금융기관 지정 이후 해제가 된다 하더라도 원리금은 회복되지 않습니다. 이러한 본 사채의 위험과 관련하여 충분히 숙지하신 후 투자에 임하시기 바랍니다. 가-1. 상각 발동요건인 '부실금융기관 지정'의 의의 금융당국은 부실금융기관 지정 이전에 '부실금융기관 결정을 위한 자산과 부채의 평가 및 산정대상이 되는 금융기관'을 산정합니다. 즉각적인 부실금융기관을 지정하기보다는 경영정상화를 추진한 후 그 결과에 따라 시정조치가 내려지는 것이 통상적인 절차입니다. 다만, 이론적으로는 부실금융기관의 지정없이 곧 바로 경영개선명령이나 파산신청 등의 절차가 시작될 가능성도 배제할 수는 없습니다. 당사는 지속적인 자산건전성 강화, 위험관리를 통해 부실금융기관으로 지정 가능성은 매우 낮은 편이나 글로벌 경기침체로 인한 내수부진이 지속될 경우를 고려하면 그 가능성을 완전히 배제할 수는 없습니다. 또한 당사는 금융지주회사로서 자회사의 실적에 영향을 많이 받는 바, 주요 자회사인 우리은행 등이 부실금융기관 지정 또는 이와 유사한 절차 진행은 당사에도 큰 영향을 줄 수 있으니 이 점 투자자 여러분께서는 유의하시기 바랍니다. 가-2. '부실금융기관 지정' 기준 당사의 자본여력 당사가 부실금융기관으로 결정되기 위한 자산과 부채의 평가 및 산정대상이 되기 위해서는 금융지주회사등이 거액의 금융사고 또는 거액여신의 부실화 등으로 부채가 자산을 초과할 우려가 있다고 금융감독원장이 판단하는 경우, 자본비율이 기준치 미만인 경우(총자본비율 100분의 4미만 또는 기본자본비율 100분의 3미만 또는 보통주자본비율 100분의 2.3미만), 경영실태평가결과 평가등급이 5등급(위험)으로 판정될 경우가 있습니다. 당사의 부채가 자산을 초과하기 위해서는 2022년 3월말 연결 기준으로 약 29조 3,013억원 이상의 손실이 발생하여야 하며, 자본비율이 기준치 미만을 기록하기 위해서는 약 18조 444억원 이상의 손실(보통주자본비율 기준)이 발생하여야 합니다. 현재 당사의 자본여력은 양호한 것으로 보이지만, 아직 경험하지 못한 새로운 유형의 위기가 발생하였을 경우(IMF 외환위기를 능가하는 금융위기의 발발 혹은 급격한 신용경색상황이나 대규모 뱅크런 등) 위 결과는 크게 달라질 수 있으니, 투자자께서는 이 점에 유의하여 주시기 바랍니다. 가-3. 상각 가능성 분석 : 당사의 통합 위기상황 분석 및 여신현황 기준 당사가 2021년 12월말 기준 그룹 통합위기상황 분석에 의하면, 당사의 자산과 연관성이 높은 대표적인 거시 경제변수(실질 GDP성장률, 소비자물가지수, 금리 환율 등 20개 항목)를 기준으로 IMF외환위기 수준의 심각한 위기가 발생할 경우, 당사의 1년 후 BIS총자본비율은 12.88%, 보통주자본비율 9.53%로 기준시점 대비 각각 2.17%p, 1.90%p 하락이 예상됩니다. 이는 2020년 3분기 도입된 바젤III 개편안 신용부문 조기도입 효과를 반영한 수치이며, 심각 시나리오 테스트 하에서도 당사의 자본비율 지표는 부실금융기관 평가대상으로 지정되기 위한 최저자기자본 규제요건(BIS비율 4.00%, 기본자본비율 3.0%, 보통주자본비율 2.3%)을 상회하고 있어 이에 따른 상각사유 발생 가능성은 상당히 낮은 것으로 판단됩니다. 그러나 동 분석의 기준 시점이 2021년 12월말 기준이고, 그 이후 당사의 총자본, 기본자본, 보통주자본, 위험가중자산의 변동 및 경제환경 변화를 반영하지 못한다는 점 및 예상을 뛰어넘는 극단적 시나리오의 발생, 비계량 리스크, 평판리스크, 전략리스크 등의 실현, 우연한 사건 등이 발생하는 경우 분석결과와 실제 수치와의 차이가 클 수 있다는 한계를 배제할 수 없습니다. 또한 이러한 예상치 못한 상황의 발생으로 본 사채의 상각사유가 발생할 수 있다는 점을 유의하시기 바랍니다. 한편, 당사의 자산 중 가장 큰 비중을 차지하는 원화대출금의 약 95%가 당사의 자회사인(주)우리은행의 원화대출금으로 구성(당사 및 (주)우리은행 연결재무제표 기준)되어 있어 당사의 자산건전성은 (주)우리은행의 자산건전성에 연동된다고 볼 수 있습니다. 이러한 점을 고려하여 2022년 3월말 기준 (주)우리은행(연결)의 원화대출금 자산의 부실화가능성을 분석 시, 제조업 대출(약 28.11조원)의 78.57% 이상 부실이 발생하였을 경우 부실금융기관으로 지정될 수 있습니다. 또 경기민감업종인 건설업, 도소매업, 부동산·임대업 부문 대출(약 60.51조원)의 36.50% 이상 부실이 발생하였을 경우 부실금융기관으로 지정될 수 있습니다. 이와 같은 규모로 대출채권 등의 부실이 발생하는 경우, (주)우리은행에 대한 자산/부채 실사가 실시되고 부실금융기관으로의 지정 개연성이 높아질 수 있습니다. 또한, 이와 같은 사유로 부실금융기관으로 지정될 경우, 당사 본 사채의 권리가 소멸될 가능성이 매우 높으므로 투자자께서는 이에 유의하여 주시기 바랍니다. 가-4. 상각사유 발생시 상각절차 금융위원회의 부실금융기관 지정 결정이 있으면, 통지나 공시 또는 상각의 신청과같은 특별한 행위나 조치가 없더라도 지정일로부터 3영업일이 되는 날에 자동적으로본 사채 투자자의 의사와 무관하게 상각의 효력이 발생합니다. 이와 관련하여 당사가 부실금융기관으로 지정되었을 때에는 관련 규정에 따라 이를 구체적으로 공시할 예정입니다. 또한, 당사는 투자자를 비롯한 일반 대중이 당사에 대한 부실금융기관 지정 사실 및 그 효력 발생일 등에 관한 상세한 정보를 알 수 있도록 지체없이 공고하겠습니다. 다만, 본 사채의 투자자들에게 개별적인 통지절차는 마련되어 있지 않습니다. 공시를 통한 부실금융기관 지정의 발생여부를 확인할 의무는 개별 투자자들에게 있으며, 공시여부가 상각의 효력발생에 직접적인 영향을 줄 수 있는 것인지에 대한 별도의 규정이 마련되어 있지 않으므로, 투자자께서는 이 점에 대한 각별한 유의가 요구됩니다. 가-5. 부실금융기관이라는 행정처분에 대한 쟁송가능성 본 사채의 투자자가 부실금융기관의 지정이라는 행정처분에 대하여 취소소송 등의 행정소송으로 그 유효성이나 적법성을 다툴 수 있는지 여부에 관하여는 법률적 불명확성이 존재합니다. 또한 취소소송 등이 제기된 경우 상각의 효력, 부실금융기관 지정처분 취소 시 상각의 효력과 부실금융기관 지정의 취소가능성 등에 관한 투자자의 면밀한 검토가 필요하오니, 투자자들은 이에 대한 내용을 확인하시기 바랍니다. 가-6. 상각 사유 발생 후 효력 발생 전까지의 본 사채 양도가능성 금융지주회사법, 자본시장법 등의 관련 법령은 상각형 조건부자본증권의 상각 사유가 발생한 후 효력이 발생하기 전까지 해당 사채의 양도를 제한하는 규정을 두고 있지 아니하므로, 이 기간 동안 본 사채를 타인에게 양도하는 것이 법률상 제한되지는 아니합니다. 다만 상각이 예정되어 있는 본 사채가 실제로 양도될 가능성은 낮아 보이고 만약 본 사채가 상각이 예정될 경우 당사는 관련 사실을 당사 홈페이지 및 하나 이상의 일간지 등에 게시함으로써 추가적인 투자자의 손실을 막기위해 노력할 예정입니다. 투자자분들께서는 이에 대한 내용을 숙지하시기 바랍니다. 나. 사채의 이자지급 정지, 제한 및 취소 조건 본 사채는 이자의 지급이 정지, 제한 그리고 취소될 수 있습니다. 당사가 금융위원회로부터 금융지주회사감독규정 제36호 내지 제38호에 따른 '경영개선권고', '경영개선요구' 또는 '경영개선명령'을 받거나 긴급조치 및 부실금융기관 지정 중 어느 하나에 해당하는 경우 본 사채의 이자지급은 정지됩니다. 또, 바젤III 규제 하에서 금융지주회사가 충족해야 하는 일정 수준의 추가자본 요건을 당사가 충족하지 못하였을 경우, 이자의 지급이 제한되는 상황이 발생할 수 있습니다. 뿐만 아니라 당사는 본 사채의 이자지급을 당사의 재량으로 취소할 수 있습니다. 다만 상각과는 다르게 이자지급의 정지, 제한 및 취소의 경우 해당 사유가 해소될 경우 다시 이자 지급이 가능하다는 점에서 차이가 있습니다. 본 사채 이자지급의 정지, 제한 그리고 취소 사유 발생가능성에 대하여 투자자의 면밀한 검토가 필요하오니, 투자자들은 이에 대한 내용을 확인하시기 바랍니다. 나-1. 이자미지급 조건 - 적기시정조치 적기시정조치는 부실화의 소지가 있는 금융기관에 대해 부실화를 방지하고 건전한 경영을 유도하기 위하여 금융당국이 필요한 조치를 권고, 요구 또는 명령하는 것을 말합니다. 본 사채에 대한 이자지급이 정지되는 적기시정조치 중 경영개선권고나 경영개선요구 등은 자본비율이 단순히 일정 규제 수준 미만으로 하락하는 계속기업상태에서도 발생할 수 있습니다. 투자자들께서는 이 점에 유의하시기 바랍니다. BIS자본비율 기준, 당사가 적기시정조치(총자본비율이 100분의 8 미만 또는 기본자본비율이 100분의 6.0 미만 또는 보통주자본비율이 100분의 4.5 미만)를 받기 위해서는 2022년 3월말 연결 기준으로 당사 보유자산 중 약 13조 6,138억원의 손실이 발생해야 합니다. 적기시정조치에 의한 이자 미지급 발생가능성은 부실금융기관 지정에 의한 신종자본증권 원금 상각 사유 발생 가능성보다 매우 높습니다. 투자자들은 이 점 각별히 유의하시기 바랍니다. 나-2. 이자미지급 조건 - 긴급조치 긴급조치는 휴업 등 긴급한 사정으로 인하여 정상적인 경영활동이 불가한 상황 하에서 금융당국이 금융지주회사의 채권자를 보호하기 위하여 내리는 행정처분을 말합니다. 예금자의 이익이 크게 저해될 우려가 있다고 인정될 경우에 금융당국은 그 위험을 제거하기 위하여 ① 채무변제 행위의 금지, ② 자회사 등에 대한 신용공여 금지, ③ 회사채 발행 및 자금차입행위의 금지, ④ 자산의 처분 등과 같은 긴급조치를 통하여 그 위험을 제거할 수 있습니다. 이러한 금융당국의 긴급조치는 본 사채의 이자지급이 정지되는 요건에 해당합니다. 투자자들께서는 이 점 유념하여 주시기 바랍니다. 또한 당사에 대하여 이자 지급 정지 사유가 실제로 발생하게 되는 경우, 당사는 금융지주회사법, 자본시장법 또는 한국거래소의 유가증권시장 공시규정 등 관련규정에 따라 이를 구체적으로 공시할 예정이니 투자자께서는 관련내용을 참고하시기 바랍니다. 나-3. 이자지급제한조건 - 자본보전완충자본 관련 미이행시 금융지주회사의 손실흡수능력을 높이기 위하여 추가적으로 유지해야 하는 자본(이하"자본보전완충자본") 수준을 당사가 일정 하회하여 유지하였을 경우, 본 사채의 이자지급이 제한될 수 있습니다. 금융지주회사감독규정 제25조 제5항에 근거하여 당사는 규제수준 이상으로 자본 수준을 추가로 확보할 의무가 있으며, 미 이행시 본 사채의이자지급이 제한되는 상황이 발생할 수 있으므로, 이는 투자자 입장에서는 지속적으로 확인해야 하는 사안 가운데 하나입니다. 따라서 투자자들께서는 이 점 유념하여 주시기 바랍니다. 나-5. 이자지급 제한 사유 발생 시 절차 이자지급의 정지, 제한 그리고 취소의 사유가 발생하였을 경우, 당사는 투자자를 비롯한 일반 대중이 해당사실을 알 수 있도록 상세히 그리고 지체없이 공고하겠습니다. 또한 이자미지급 이후에 이자미지급 사유가 해소되어 차후 이자의 지급이 가능해 질 경우에도 당사는 위와 동일한 수준으로 공고하도록 하겠습니다. 다만, 본 사채의 투자자들에게 개별적인 통지절차는 마련되어 있지 않습니다. 공시를 통한 이자지급의 정지, 제한 그리고 취소 사유 발생 여부와 사유 해지 여부를 확인할 의무는 개별 투자자에게 있습니다. 나-6. 이자지급제한 사유 발생에 대한 쟁송 가능성 본 사채의 투자자가 이자지급의 정지, 제한 그리고 취소에 대하여 민사소송 혹은 행정소송으로 그 유효성이나 적법성을 다툴 수 있는지 여부에 관하여는 법률적 불명확성이 존재합니다. 이에 관한 투자자의 면밀한 검토가 필요하오니, 투자자들은 이에대한 내용을 확인하시기 바랍니다. 다. 배당가능이익의 규모에 따른 이자지급 여부 본 사채의 특약 제5조 제2항에 의거, 본 사채의 이자는 당사의 배당가능이익에서 지급되어야 합니다. 따라서, 배당가능이익 산정의 기준이 극단적으로 변하거나, 당사의 급격한 재무지표 악화로 배당가능이익이 변동될 경우 본 사채의 이자지급 여부에 영향을 줄 수 있습니다. 이에 투자자들은 이 점에 유념하여 주시기 바랍니다. 라. 후후순위 특약 본 사채는 특약에 의하여 후후순위조건이라는 불리한 조건이 포함되어 있습니다. 특약 제1조 및 제2조에 의거하여, 본 사채는 파산/청산/회생/외국에서의 도산 등의 경우에 모든 후순위 채권자보다 변제가 후순위입니다. 투자자는 이 점에 유의하여 주시기 바랍니다. 마. 환금성 제약 본 사채는 상각조건이 포함되어 있는 조건부자본증권이며 본 사채의 만기일은 당사에 파산 절차가 개시되는 날 혹은 청산절차가 개시되는 날 중 먼저 도래하는 날로 합니다. 그 외의 사유 발생시 기한의 이익 상실의 적용이 배제되며, 위기 시에도 후후순위의 특성으로 인해 타 선순위 및 후순위 채권보다 추가적으로 환금성이 떨어질 수 있습니다. 이런 특성을 지니고 있어 본 사채는 환금성 측면에 제약이 있을 수 있습니다.특히 당사가 신용경색 등의 어려움을 겪게 되는 상황에서 본 사채의 매각은 지극히 어려울 것으로 예상됩니다. 투자자들은 이 점 유의하여 주시기 바랍니다. 바. 본 사채의 중도상환 본 사채는 당사의 선택에 의하여 발행일로부터 5년이 경과(2027년 7월 28일 포함)한 이후 미리 금융감독원장의 승인을 얻은 경우에 한하여 사채의 전부를 상환할 수있습니다. 다만 투자자께서는 당사가 중도상환 행사에 대한 어떠한 약정도 하고 있지 않으며 이러한 중도상환권은 투자자가 아닌 발행회사에만 부여됐다는 점을 양지하시고 투자판단을 해주시기 바랍니다. 사. 이자율 조정(Interest Rate Reset) 본 사채는 이자율조정(Interest Rate Reset) 조항이 포함되어 있습니다. 중도상환이 일어나지 않을 경우, 발행일 이후 5년 주기로 이자율조정일(Interest Rate Reset Date)이 도래합니다. 본 사채 투자자들께서는 표면이자율이 조정된다는 사실을 충분히 검토하시어 투자에 임하여 주시기 바랍니다. 아. 본 사채의 신용등급 관련사항 본 사채는 상각조건이 포함되는 새로운 유형의 사채로서, 당사의 무보증 선순위 사채 신용등급 AAA 등급 대비하여 3 등급 아래인 AA- 등급을 한국신용평가, 한국기업평가, NICE신용평가로부터 부여받았습니다. '미래상환가능성'으로 압축되는 신용등급의 본래적 의미가 본 사채의 평가에도 적용되고 있지만, 상각형 조건부자본증권의 신용등급 평가기준 자체가 최근 새로이 정립되었다는 점, 그리고 해당 평가방법론의 역사적 검증이 이루어지지 않았다는 점 때문에 아직 그에 대한 시장의 신뢰는 확인되지 않은 상태입니다. 더불어 외부적 규제변화 등에 의하여 신용등급이 추가적으로 변동할 가능성은 존재하기 때문에 투자자들의 면밀한 검토가 요구됩니다. 자. 본 사채 발행 후 자본비율 관련사항 본 사채의 발행목적은 기본자본의 확충입니다. 당사의 2022년 3월말 BIS비율은 보통주자본비율 11.26%, 기본자본비율 13.13%, 총자본비율 14.77%입니다. 2022년 3월말 기준에 위험가중자산의 증감이나 당기순이익 변동은 감안하지 않고, 비교의 편의를 위하여 본 건 발행분(3,000억원)만 반영하여 산출한 결과 당사의 예상 보통주자본비율은 11.26%, 기본자본비율은 13.28%(본 사채 발행 이전 대비 약 0.15%p 상승), 총자본비율은 14.92%(본 사채 발행 이전 대비 약 0.15%p 상승)가 될 것으로 추정됩니다.투자자께서는 이 점 투자에 참고하시기 바랍니다. 차. 본 사채의 회계처리 관련사항 본 사채는 기본자본 확충을 목적으로 하는 상각형 조건부자본증권(신종자본증권)으로서 IFRS 회계기준 상 당사는 자본계정으로 인식할 예정입니다. 그러나 위 사실은 투자자가 본 사채를 지분으로 회계처리해야 한다는 것을 의미하지는 않습니다. 투자자 입장의 회계처리 방법은 각 개별 투자자들께서 직접 검토해야 할 사항이오니, 이 점에 각별히 유의하여 주시기 바랍니다. 은행업감독업무시행세칙에서 정하는 자기자본인정 관련 조건부자본증권 발행에 관한 감독당국의 자본인정요건 충족 승인을 받지 못할 경우에 동 증권의 회계처리방식 및 당사의 자본비율에 미치는 영향에 변동가능성이 있으니 이 점 투자자께서는 참고하시기 바랍니다. 카. 기타사항 - 공모일정 변경 가능성과 본 증권신고서의 의의 본 증권신고서 상의 공모일정은 확정된 것이 아니며, 금융감독원의 심사과정에서 일정이 변경될 수 있습니다. 증권신고서의 기재사항은 금융감독원 공시심사과정에서 정정사유가 발생할 경우 변경될 수 있음을 투자자께서 유의하시기 바랍니다. 특히 정정사유 발생에 따른 신고서 정정요구는 사채의 수요예측 기간 이후에도 발생할 수 있사오니, 투자자들은 이 점에 특별히 유념하여 주시기 바랍니다. '자본시장법' 제120조제3항에 의거, 이 신고서 효력의 발생은 신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. 금융감독원 전자공시 홈페이지(https://dart.fss.or.kr)에는 당사의 분·반기보고서 및 검토보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는데 참조하시기 바랍니다. 타. 본 사채 등록 관련 사항 본 사채의 경우 "주식·사채 등의 전자등록에 관한 법률"에 따른 전자등록으로 발행하므로 실물채권을 발행하지 않으며, 한국예탁결제원의 전자등록계좌부에 전자등록합니다. 투자자께서는 이 점 참고하시기 바랍니다. 파. 당사 및 자회사 은행 현황 확인방법 본 사채는 조건부자본증권으로서 만기도래 이전에 상각의 사유가 발생하는 경우, 원리금에 대하여 영구히 전액에 대하여 손실이 발생하게 됩니다. 또한 이자 지급정지 및 취소 사유 발생 시 등에도 이자 지급이 정지될 수 있는 등 일반 선순위 회사채와는 다른 특성이 많습니다. 따라서 투자자들께서는 본 사채의 만기도래일까지 상각 사유의 발생가능성과 이자지급의 정지 및 취소 가능성과 관련하여 자본 적정성과 보유자산의 건전성 등을 지속적으로 모니터링할 필요가 있습니다. '정기보고서 등 DART 공시자료'는 [https://dart.fss.or.kr]에서, '우리금융그룹 경영 공시'는 [https://www.woorifg.com]에서, '우리은행 바젤Ⅲ 자본 공시'는 [https://www.wooribank.com]에서, '금감원 금융통계정보시스템'의 통계자료는 [https://fisis.fss.or.kr]에서 확인 가능하오니 투자자께서는 이 점 참고하시기 바랍니다. 하. Deutsche Bank 조건부자본증권(Tier-1) 이자 미지급 논란 도이치뱅크 사건을 계기로 국내 은행들이 발행한 조건부자본증권(Tier-1)의 이자 미지급 가능성에 대해 검토가 다시금 행해지고 있습니다. 여러 정황상 국내의 조건부자본증권(신종자본증권)의 경우 이자 미지급 가능성이 매우 낮은 것으로 보이나, 도이치뱅크의 조건부자본증권(신종자본증권) 이자 미지급 논란은 국내에서 발행한 조건부자본증권(신종자본증권)에 대해서 기투자자 및 잠재적 투자자들에게 다시금 위험성을 각인시키는 계기로 작용하였습니다. 당사에서 금번 발행 예정인 조건부자본증권(신종자본증권)의 경우 과거 논란이 되었던 도이치뱅크 조건부자본증권(신종자본증권)과 동일한 성격의 채무증권입니다. 따라서 투자자들께서는 각별한 주의를 기울이시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 12 | (단위 : 원, 주) |

| 채무증권 명칭 | 상각형 조건부자본증권 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

300,000,000,000 |

모집(매출)총액 | 300,000,000,000 |

| 발행가액 | 300,000,000,000 |

이자율 | 4.99 |

| 발행수익률 | 4.99 | 상환기일 | - |

| 원리금 지급대행기관 |

(주)우리은행 본점 기업영업지원팀 |

(사채)관리회사 | 한국예탁결제원 |

| 신용등급 (신용평가기관) |

AA- (한국신용평가(주) / 한국기업평가(주) / NICE신용평가(주)) |

비고 | - |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 한국투자증권 | - | 5,000,000 | 50,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 대표 | 한양증권 | - | 5,000,000 | 50,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | SK증권 | - | 4,500,000 | 45,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 교보증권 | - | 4,500,000 | 45,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 키움증권 | - | 4,500,000 | 45,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 하이투자증권 | - | 4,000,000 | 40,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 우리종금 | - | 2,500,000 | 25,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2022년 07월 28일 | 2022년 07월 28일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 300,000,000,000 |

| 발행제비용 | 685,120,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | [정정] 주요사항보고서(상각형 조건부자본증권 발행결정)-2022.07.22 |

||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2022년 6월 28일에 한국투자증권(주) 및 한양증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 아니함. ▶ 본 사채는 사채권을 발행하지 않으므로 「주식·사채 등의 전자등록에 관한 법률」 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2022년 7월 28일이며, 상장예정일은 2022년 7월 29일임. ▶ 당사가 다음에 해당하는 경우 본 사채는 전액 영구적으로 상각되며, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않음. 1. 당사가「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우 ※ 상기 사유가 발생한 날로부터 제3영업일이 되는 날에 상각의 효력이 발생함. ▶ 본 사채는 상각형 조건부자본증권(신종자본증권)으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 선순위 무보증채권, 후순위채권 및 보완자본보다 후순위임. 단, 보통주보다는 선순위임. ▶ 본 사채는 상각형 조건부자본증권으로 일반적인 회사채와는 다른 발행조건을 갖고 있으며, 세부 발행조건은 "제1부 모집 또는 매출에 관한사항 - Ⅱ. 증권의 주요 권리내용"에 기재함. |

||

| 주) 본 사채는 발행일로부터 매 5년째 되는 날 이자율조정을 할 수 있습니다. 자세한 사항은 본 공시서류 제1부 모집 또는 매출에 관한 사항 - II. 증권의 주요 권리내용을 참고하여 주시기 바랍니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

| [ 회 차 : 12 ] | (단위 : 원) |

| 항 목 | 내 용 | |

| 사 채 종 류 | 상각형 조건부자본증권(신종자본증권) | |

| 구 분 | 무기명식 무보증 상각형 조건부자본증권(신종자본증권) | |

| 전자등록총액 | 300,000,000,000 |

|

| 할 인 율(%) | - | |

| 발행수익율(%) | 4.99 | |

| 모집 또는 매출가액 | 사채 전자등록총액의 100.0% | |

| 모집 또는 매출총액 | 300,000,000,000 |

|

| 각 사채의 금액 | 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | 4.99 |

| 변동금리부 사채이자율 |

- | |

| 이자지급 방법 및 기한 |

이자지급 방법 |

본 사채의 이자는 발행일로부터 만기일 전일까지의 기간 동안 매 3개월마다 연이율의 1/4씩 후급으로 지급한다. 다만 이자지급 기일이 은행의 휴업일에 해당할 경우 그 다음 첫번째 영업일에 지급하되, 그 같이 늦추어 지급하더라도 늦추어진 일수에 대하여는 따로 이자를 계산하여 지급하지 아니한다. |

| 이자지급 기한 | 채권발행일로부터 만기일 전일까지 계산하여 매 3개월 후급 지급한다. | |

| 신용평가 등급 |

평가회사명 | 한국신용평가(주) / 한국기업평가(주) / NICE신용평가(주) |

| 평가일자 | 2022년 7월 8일/ 2022년 7월 8일/ 2022년 7월 8일 | |

| 평가결과등급 | AA- / AA- / AA- | |

| 주관회사의 분석 |

주관회사명 | 한국투자증권(주)/한양증권(주) |

| 분석일자 | 2022년 07월 18일 | |

| 상환방법 및 기한 |

상 환 방 법 |

본 사채는 영구채로서 원금은 본 사채가 양질 또는 동질의 자본으로 대체되거나, 상환 후에도 자본이 관련 규정에서 정하는 비율을 상회하는 경우로서 미리 금융감독원장의 승인을 얻은 경우에 일시 상환한다. 상환기일이 은행의 휴업일에 해당하는 경우 그 다음 첫번째 은행영업일에 상환하되, 그 같이 늦추어진 해당일수에 대하여는 따로 이자(배당)를 계산하여 지급하지 아니한다. 1) 본 사채의 보유자는 어떠한 경우에도 발행회사에 대하여 본 사채의 중도상환을 요구할 수 없다. 2) 본 사채의 발행일로부터 5년이 경과(2027년 7월 28일 포함)한 이후 전적으로 발행회사의 자율적인 선택에 의하여 다음의 조건 중 어느 하나를 만족하는 상황에서 미리 금융감독원장의 승인을 받은 경우 본 사채의 원금을 이자(배당)지급기일인 3개월 단위로 전액 일시에 상환(이하 "중도상환")할 수 있다. 가. 본 사채가 양질 또는 동질의 자본이면서 발행회사의 수익력 등을 감안할 때 충분히 부담할 수 있는 조건으로 대체되는 경우(단, 대체발행은 상환과 동시에 이루어질 수 있으나, 상환 이후에 이루어져서는 안 됨) 나. 본 사채의 상환 후에도 발행회사의 자본적정성관련비율이 금융지주회사감독규정 제25조 제1항 제1호 가목에서 지정하는 자본적정성관련비율을 초과하는 충분한 수준을 유지하는 경우 |

| 상 환 기 한 | 없음 | |

| 납 입 기 일 | 2022년 7월 28일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)우리은행 |

| 회사고유번호 | 00254045 | |

| 【기 타】 | ▶ 본 사채 발행을 위해 2022년 6월 28일에 한국투자증권(주) 및 한양증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 아니함. ▶ 본 사채는 사채권을 발행하지 않으므로 「주식·사채 등의 전자등록에 관한 법률」 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2022년 7월 28일이며, 상장예정일은 2022년 7월 29일임. ▶ 당사가 다음에 해당하는 경우 본 사채는 전액 영구적으로 상각되며, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않음. 1. 당사가「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우 ※ 상기 사유가 발생한 날로부터 제3영업일이 되는 날에 상각의 효력이 발생함. ▶ 본 사채는 상각형 조건부자본증권(신종자본증권)으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 선순위 무보증채권, 후순위채권 및 보완자본보다 후순위임. 단, 보통주보다는 선순위임. ▶ 본 사채는 상각형 조건부자본증권으로 일반적인 회사채와는 다른 발행조건을 갖고 있으며, 세부 발행조건은 "제1부 모집 또는 매출에 관한사항 - Ⅱ. 증권의 주요 권리내용"에 기재함. |

|

| 주) 본 사채는 발행일로부터 매 5년째 되는 날 이자율조정을 할 수 있습니다. 자세한 사항은 본 공시서류 제1부 모집 또는 매출에 관한 사항 - II. 증권의 주요 권리내용을 참고하여 주시기 바랍니다. |

이 특약은 주식회사 우리금융지주(이하 "발행회사"라 한다)가 발행하는 상각형 조건부자본증권(신종자본증권)(이하 "본 사채"라 한다)을 매입하고자 하는 거래상대방(이하 "사채권자"라 한다) 간에 적용되는 특약사항을 정한 것으로, 발행회사는 사채권자가 이 특약이 적용되는 것에 동의하여 기명날인 또는 서명한 경우에는 아래의 제 조항을 이해하고 확인한 것으로 간주합니다.

제1조(후순위 특약) 1. 파산절차의 경우 본 사채 상환기일 이전에 발행회사에 대해 파산 절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 파산절차에 따른변제 또는 배당을 받을 수 있습니다. 나아가 본 사채는 채무자 회생 및 파산에 관한 법률 제306조 제1항에 따른 부채에 포함되지 아니합니다. (정지조건) 본 사채 및 본 조 제1항 내지 제3항과 동일한 조건이 부가된 증권을 제외한 다른 모든 채권[발행회사의 보완자본을 포함하며 이에 한정되지 아니함. 이하 "선순위채권"]이 그 채권 전액에 대하여 파산절차 또는 이와 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우 2. 회생절차의 경우 발행회사에 대해 회생절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 회생절차에 따른 변제 또는 배당을 받을 수있습니다. (정지조건) 선순위채권이 회생계획에서 상환하기로 한 채권 전액에 대하여 회생절차 또는 이와 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우 3. 청산절차 진행의 경우 본 사채 상환기일 이전에 발행회사에 대해 청산절차(이에 준하는 절차 포함하되, 제1항 및 제2항 제외)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 청산절차에 따른 변제 또는 배당을 받을 수 있습니다. (정지조건) 선순위채권 중 채권신고기간 내에 신고한 채권 및 기타 법률에 의하여 청산에 포함되어야 할 채권 전액이 청산절차에서 변제(공탁 포함)되거나 배당되었을 경우 4. 외국에서의 도산절차의 경우 외국에서 발행회사에 대해 대한민국법에 의하지 않는 파산절차, 회생절차 또는 이에 준하는 절차(이하 "해당 외국 절차" 라 한다)가 개시되는 경우, 사채권자는 해당 국가의 법령에서 정한 제한 범위 내에서 제1항 내지 제3항의 조건이 충족된 경우에만 해당 외국 절차에 따른 변제 또는 배당을 받을 수 있습니다. 다만, 해당 외국 절차상 당해 조건을 부가하는 것이 허용되지 않을 경우 사채권자는 그 조건에도 불구하고 해당외국 절차에 따른 변제 또는 배당을 받을 수 있습니다.

제2조(후순위자의 의무) 1. 본 특약의 모든 조항은 선순위채권자가 사채권자보다 불리하도록 변경되어서는 안 됩니다. 그러한 변경이 행해진 경우 그것은 어떤 경우, 어느 누구에게도 유효하지 않습니다. 2. 사채권자가 본 특약 제1조 제1항 내지 제4항에 따라 변제 또는 배당을 받을 수 없음에도 불구하고 본 사채 원리금의 전부 또는 일부를 받은 경우 그 수령한 금액을 즉시 발행회사에 반환하여야 합니다.

제3조(상계의 제한) 본 사채의 만기가 도래하고 금융감독원장으로부터 본 사채의 상환에 관한 승인을 얻었거나, 금융감독원장으로부터 승인을 얻어 중도상환권을 행사하기 전에는 사채권자는 본 사채의 원리금 채권을 자동채권으로 하여 발행회사의 사채권자에 대한 채권과 상계할 수 없습니다.

제4조(중도상환) 1. 사채권자는 어떠한 경우에도 본 사채의 중도상환을 요구할 수 없습니다. 2. 발행회사의 선택에 의한 본 사채의 중도상환은 발행일로부터 5년이 경과(2027년 7월 28일 포함)한 이후 전적으로 발행회사의 자율적인 선택에 의하여 다음의 조건 중 어느 하나를 만족하는 상황에서 미리 금융감독원장의 승인을 받은 경우 본 사채의원금을 이자(배당)지급기일인 3개월 단위로 전액 일시에 상환(이하 "중도상환")할 수 있습니다. ① 양질 또는 동질의 자본이면서 발행회사의 수익력 등을 감안할 때, 충분히 부담할 수 있는 조건으로 대체될 것(단, 대체발행은 상환과 동시에 이루어질 수는 있으나 상환이후에 이루어져서는 안됨) ② 본 사채의 상환 후에도 발행회사의 자본적정성관련비율이 금융지주회사감독규정 제25조제1항제1호 가목에서 지정하는 자본적정성관련비율을 초과하는 충분한 수준을 유지하는 경우 3. 위 제2항에 의한 본 사채의 원금 중도상환 일자가 은행의 휴업일에 해당하는 경우 그 다음 첫번째 은행영업일에 상환하되, 그 같이 늦추어 지급하더라도 늦추어진 일수에 대하여는 따로 이자(배당)를 계산하여 지급하지 않습니다. 4. 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원에 사전 통지합니다.

1. 본 사채의 이율은 본 사채발행일로부터 원금상환기일 전일까지 본 사채 총액인수계약서 제3조 제9항에서 정한 이율을 적용합니다. 2. 본 사채에 대한 이자(배당)는 은행업감독업무시행세칙 <별표3>(신용ㆍ운영리스크위험가중자산에 대한 자기자본비율 산출기준(바젤III 기준)) - 6. 기타기본자본 - 나. 기타기본자본의 인정요건)에 근거한 배당가능이익에서 지급됩니다. 3. 본 사채의 이자(배당)지급은 발행회사의 신용등급에 연계되어(신용등급에 따라 이자(배당)지급의 전부 또는 일부가 정기적으로 재조정) 결정되지 않습니다.

제6조(이자(배당)의 지급정지 및 취소) 1. 발행회사가 다음 각 호의 어느 하나에 해당하는 경우 그 사유가 해소될 때까지 이자(배당)의 지급은 정지되고, 그 기간 동안의 이자(배당) 지급의무는 모두 소멸됩니다. ① 발행회사가 금융위원회로부터 금융지주회사감독규정 제36조 내지 제38조에 따른 '경영개선권고', '경영개선요구' 또는 '경영개선명령'을 받은 경우 ② 금융위원회 또는 금융위원장이 발행회사와 관련하여 금융지주회사감독규정 제40조에 따른 긴급조치를 취하는 경우 ③ 발행회사가 「금융산업의 구조개선에 관한 법률」제2조 제2호의 규정에 따른 부실금융기관으로 지정된 경우 2. 금융지주회사감독규정 제25조 제5항에 따라 발행회사의 자본보전완충자본을 포함한 자본비율이 금융지주회사감독규정 <별표3-2>에서 정하는 자본비율에 미달함으로 인하여 금융지주회사감독규정 <별표3-3>에서 정하는 이익배당 등의 한도를 준수하기 위하여 필요한 경우, 발행회사는 위 한도의 준수를 위해서 필요한 범위 내에서 본 사채의 이자(배당)를 지급하지 아니합니다. 3. 발행회사는 그 고유의 재량에 따라 본 사채에 대한 이자(배당)의 지급을 취소할 수있으며, 배당의 지급취소는 보통주 주주에 대한 배당 관련사항 이외에 발행회사에 어떠한 제약요인으로도 작용하지 않습니다. 4. 발행회사가 발행한 다른 조건부자본증권 중 기타기본자본으로 인정되는 조건부 자본증권의 이자(배당)의 지급이 취소되는 경우, 본 사채에 대한 이자(배당)의 지급은 그 다른 조건부자본증권에 관한 이자(배당)의 지급 취소가 해소될 때까지 함께 취소되는 것으로 간주합니다. 5. 제3항 또는 제4항에 따른 이자(배당)의 지급 취소는 본 사채에 대한 채무불이행 또는 부도사유로 간주되지 않고, 발행회사는 제3항 또는 제4항에 따라 이자(배당)의 지급을 취소한 경우 그와 같이 지급이 취소된 금원을 본 사채 이외에 만기가 도래한 발행회사의 다른 채무의 이행에 사용할 수 있습니다.

제7조(무담보) 본 사채는 무담보로 발행되며 발행일 이후 어떠한 형태로도 본 사채의 상환을 담보하기 위한 담보권 설정을 할 수 없습니다.

제8조(채무재조정(상각)) 1. 발행회사가 다음 각 호의 어느 하나에 해당하는 경우 본 사채의 원리금 및 그에 관하여 이미 발생하였으나 미지급된 이자(배당) 및 기타 본 사채에 관한 모든 채무는 영구적으로 상각되고, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않습니다. ① 발행회사가 「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우 2. 상각의 효력은 제1항 각 호의 사유가 발생한 날로부터 제3영업일이 되는 날에 발생합니다. 제9조(교차채무불이행 조건의 배제) 본 사채에는 발행회사가 발행한 다른 채권의 부도시 본 사채도 함께 부도 처리되어 채권회수 등의 절차에 들어갈 수 있도록 하는 조건(cross default)이 적용되지 않습니다.

제10조(기한의 이익 상실 적용 배제) 본 사채의 권리자는 법이 허용하는 범위 내에서 발행회사의 기한의 이익을 상실시킬 수 없으며, 본 사채와 관련된 모든 계약서 중 기한의 이익 상실에 관한 조항 및 기한의 이익 상실을 전제로 하거나 또는 이와 관련된 일체의 조항 역시 본 사채에 적용되지 않습니다. 다만, 발행회사가 파산 또는 청산을 하는 경우에는 그러하지 아니합니다.

제11조(이해관계인에 대한 제한) 발행회사 및 발행회사가 실질적으로 영향력을 행사하는 자는 본 사채를 매입하거나 본 사채의 매입자에 대하여 담보제공, 지급보증 및 대출 등에 의하여 매입자금을 직ㆍ간접적으로 지원할 수 없으며, 납입자금에 대하여 청구권의 변제순위를 법률적ㆍ경제적으로 강화할 수 없으며, 직접 또는 관계회사를 통하여 본 사채의 매입자에게 담보를 제공하거나 보증하여서는 아니됩니다.

제12조(제3자에 대한 적용) 본 사채의 전부 또는 일부가 제3자에게 양도되는 경우에는 본 사채특약의 모든 조항은 당해 양수인에게 적용됩니다. |

| 주) 위 특약 제1조(후순위특약)에서 언급되는 각 '개시'는 특정절차가 시작됨을 뜻합니다. 구체적으로, 파산절차는 법원이 파산선고를 한 때에 개시되며, 회생절차는 법원이 회생개시결정을 한 때에 개시됩니다. 한편, 주식회사가 해산하면 합병 또는 파산의 경우를 제외하고는 청산을 하여야 하는데, 금융지주회사가 해산하기 위해서는 금융위원회의 승인을 받아야 하므로, 금융지주회사의 청산절차는 '금융지주회사가 금융위원회의 사전승인을 받아 청산절차의 개시를 결의한 때'에 개시됩니다. '외국에서의 도산절차'는 해당 외국 법률에서 정하는 바에 따라 개시됩니다. |

2. 공모방법

가. 증권의 모집방법 : 일반공모

| [ 회 차 : 12] | (단위 : 원) |

| 모집대상 | 모집금액 및 비율 | 비 고 | |

| 모집금액 | 모집비율(%) | ||

| 일반공모 | 300,000,000,000 |

100.0% | 총액인수 |

| 합계 | 300,000,000,000 |

100.0% | 총액인수 |

| 주) 모집금액은 전자등록총액을 기준으로 합니다. |

나. 증권의 인수방법

본 건 (주)우리금융지주 제12회 상각형 조건부자본증권(신종자본증권) 일반공모의 공동대표주관회사인 한국투자증권(주), 한양증권(주) 및 인수회사인 SK증권(주), 교보증권(주), 키움증권(주), 하이투자증권(주), 우리종합금융(주)(이하 '인수단'이라 한다)는 본 사채를 모집함에 있어 모집 후 잔액이 발생한 경우에는 총액인수 물량의 범위 내에서 자기책임 하에 처리하기로 합니다.

인수단은 잔여물량을 자기계산으로 인수하는 경우, 해당 인수물량을 기관투자자(증권 인수업무 등의 관한 규정 제2조 제8호에 의한 기관투자자를 의미하며, 이하 같다) 또는 전문투자자(자본시장과 금융투자업에 관한 법률 제9조 제5항에 의한 전문투자자를 의미하며, 이하 같다)에게만 매도할 수 있습니다.

3. 공모가격 결정방법

가. 공모가격 결정방법 및 절차

| 구 분 | 내 용 |

| 공모가격 최종결정 | - 발행회사 : 대표이사, 재무담당총괄임원 등 - 공동대표주관회사 : 대표이사, 담당 임원, 팀장 등 |

| 공모가격 결정 협의절차 | 수요예측 결과 및 금융시장의 상황 등을 감안한 후 발행회사와 공동대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

| 수요예측결과 반영여부 | 수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 공동대표주관회사가 합의를 통해 발행수익률을 결정합니다. |

| 수요예측 재실시 여부 | 수요예측 종료 후, 제출된 증권신고서에 대한 금융감독원의 정정요구명령 등으로인하여 발행일정이 변경될 경우, 공동대표주관회사는 발행회사와 협의하여 수요예측을 재실시 할 수 있다. |

나. 공동대표주관회사의 수요예측기준 절차 및 배정방법

| 구 분 | 주요내용 |

| 공모희망금리 산정방식 |

공동대표주관회사인 한국투자증권(주) 및 한양증권(주)는 (주)우리금융지주 제12회 상각형 조건부자본증권(신종자본증권)의 발행에 있어서, 최근까지의 동종업계 조건부자본증권 발행 유형 및 동향, 최근의 시장금리 추세, 당사의 자산규모 및 수익규모, 은행지주사로서의 지위 및 시장의 시각 차이 등을 고려하여 당사와 공동대표주관회사가 협의하여 공모희망 금리밴드를 산정하였습니다. |

| 수요예측 참가신청 관련사항 |

수요예측은 "무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 프로그램은 "금융투자협회"의 "K-Bond" 프로그램을 사용합니다. 단, 불가피한 상황이 발생할 경우 발행회사는 공동대표주관회사와 협의하여 수요예측 방법을 결정합니다. 수요예측기간은 2022년 7월 20일 10시부터 16시까지 입니다. 수요예측 신청 시 신청수량의 범위, 수량 및 가격단위는 아래와 같습니다. ① 최저 신청수량: 10억원 ② 최고 신청수량: 본 사채 발행예정금액 ③ 수량단위: 10억원 ④ 가격단위: 1bp ⑤ 기관투자자(전문투자자 포함)만 수요예측 참여 가능하고, 개인투자자(특정금전신탁 포함)는 참여 불가 |

| 배정대상 및 기준 |

수요예측결과를 반영하여 금리 결정 및 배정하는 과정에서 유효수요 결정, 금리결정, 배정대상 및 기준은 "무보증사채 수요예측 모범규준" 및 공동대표주관회사의 수요예측지침에 근거하여 공동대표주관회사가 결정하며, 필요시 발행회사와 협의하여 결정합니다. ※ "무보증사채 수요예측 모범규준" I. 수요예측 업무절차 5. 배정에 관한 사항 가. 배정기준 운영 - 공동대표주관회사는 무보증사채의 배정에 관한 합리적인 기준을 마련하여 운영합니다. 나. 배정시 준수 사항 - 공동대표주관회사는 수요예측 종료 후 수요예측 참여자별로 청약예정 물량을 배정할 때에 다음 각 사항을 준수합니다. ① 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니할 것 ② 금리를 제시하지 않은 수요예측 참여자는 낮은 가중치를 부여하여 배정할 것 다. 배정 시 가중치 적용 - 공동대표주관회사는 다음 각 사항을 고려하여 수요예측 참여자별로 배정의 가중치를 달리 적용할 수 있습니다. ① 참여시간ㆍ참여금액 등 정량적 기준 ② 수요예측 참여자의 성향ㆍ과거 참여이력 및 행태·가격평가능력 등 해당 참여자와 관련한 정성적 요소 라. 납입예정 물량 배정 원칙 - 공동대표주관회사는 무보증사채의 청약이 종료된 이후 청약자별로 납입예정 물량을 배정할 때에 수요예측에 참여한 자를 그렇지 않은 자보다 우대하여 배정합니다. "무보증사채 수요예측 모범규준"의 '납입예정 물량 배정 원칙'에 따라 공동대표주관회사는 공모채권을 배정함에 있어 수요예측에 참여한 전문투자자 및 기관투자자를 우대하여배정합니다. 본 사채의 배정에 관한 세부사항은 본 증권신고서 제1부 모집 또는 매출에 관한 사항 - Ⅰ. 모집 또는 매출에 관한 일반사항 - 4. 모집 또는 매출절차 등에 관한 사항 - 다. 배정방법을 참고하시기 바랍니다. |

| 유효수요 판단 기준 |

"유효수요"(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)는 금융투자협회의 "무보증사채 수요예측 모범규준" 및 "공동대표주관회사 내부지침"과 수요예측 결과에 근거하여 결정됩니다. 이러한 "유효수요" 결정 이후 최종 발행금리 결정 시 "발행회사"와 "공동대표주관회사"가 협의를 통해 최종 결정할 예정입니다. "공동대표주관회사"는 금융투자협회 "무보증사채 수요예측 모범규준" I. 수요예측 업무절차 5. 배정에 관한 사항 및 합리적인 내부기준에 따라 산정한 "유효수요"의 범위, 판단기준, 산정 근거 및 결과와 확정 금액 및 확정 이자율을 수요예측 결과에 따라 향후 정정신고서를 통해 공시할 예정입니다. |

| 금리미제시분 및 공모희망금리 범위 밖 신청분의 처리방안 |

"무보증사채 수요예측 모범규준"에 따라 낮은 가중치를 부여하여 배정하거나 수요예측 결과에 따라 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"의 범주에 포함되지 않아 배정되지 않을 수 있습니다. |

(주1) 공모희망금리 산정 근거

당사와 공동대표주관회사인 한국투자증권(주) 및 한양증권(주)는 금융투자협회 무보증사채 수요예측 모범규준에 의거, 아래와 같은 사항을 종합적으로 검토 및 고려하여 본 사채의 공모희망금리를 결정하였습니다.

① 절대 금리 밴드 산정 근거

(가) 조건부자본증권 민평금리 미산정 (개별 발행물 민평만 있음)

본 사채는 조건부자본증권으로, 일반 선순위채권과는 달리 민간채권평가회사(이하 "민평사")들이 별도의 평가금리(혹은 신용 스프레드 금리)를 제시하지 않고 있습니다. 단지 기발행된 특정 만기의 개별 조건부자본증권에 대한 평가금리만 일별로 산정되고 있습니다. 만일 당사가 선순위채권을 발행한다면 "무보증사채 수요예측 모범규준"에서 언급하는 '시가로 여겨지는 금리(민평금리)'를 기준금리로 활용하겠지만, 이와 달리 조건부자본증권 발행 시에는 민평사들이 제시하는 '시가로 여겨지는 금리(민평금리)'가 없어 다른 기준금리를 선정해야하는 상황입니다.

| <무보증사채 수요예측 모범규준> 1. 공모 희망금리 및 발행예정금액 제시 마. 공모 희망금리의 추정 근거 - 금융투자회사는 투자자의 투자판단에 참고가 될 수 있도록 공모 희망금리를 추정한 구체적인 근거를 공개합니다. - 여기에서 구체적인 근거란 해당 기업의 2개 이상 민간 채권평가회사 평가금리, 동종업계 동일등급 회사채의 최근 발행금리 또는 유통금리 등을 말합니다. |

(나) 선순위채권 민평금리 활용의 어려움

본 사채는 바젤Ⅲ하에서 발행하는 조건부자본증권으로 주요 권리 및 내용(상각 조건 등) 등이 상이하여 선순위채 민평금리를 직접 활용하기 어렵다고 판단됩니다.

(다) 금리밴드를 절대금리 수익률로 선정

바젤 Ⅲ 도입 후 동일한 조건의 조건부자본증권 대부분은 발행일로부터 최초 조기상환이 가능한 기간의 국고채 수익률을 기준금리로 선정한 바 있습니다. 그러나 본 신종자본증권은 만기가 영구로 발행되며, 상각형 조건부자본증권으로서 기타기본자본을 구성하여 후후순위성을 지니는 점 등이 기존의 선순위채권과 비교함에 있어서 그 구조와 의미 측면의 큰 차이점을 보이고 있습니다. 이에 본 사채의 공모희망금리 밴드는 민간채권평가회사에서 제공하는 시가평가수익률 또는, 금융투자협회에서 제공하는 최종호가수익률을 기준금리로 하지 않고, 절대금리 수익률로 지정하였습니다.

② 절대금리 산정 보조자료

(가) 금리대역 선정 방법 : '동종업계 동일등급 회사채의 최근 발행금리'

"무보증사채 수요예측 모범규준"은 공모희망금리 산정근거로 '해당기업의 2개 이상 민간 채권평가회사 평가금리', '동종업계 동일등급 회사채의 최근 발행금리' 또는 '유통금리'를 제시하고 있습니다. 이 중에서 '해당기업의 2개 이상 민간 채권평가회사 평가금리'는 활용할 수 없으며, '유통금리' 역시 신종자본증권의 특성상 시장에서 거래되는 유통 거래량이 발행금액 대비 많지 않아 활용하기 힘든 상황입니다. 이에 공모 희망금리 산정을 위하여 당사는 '동종업계 동일등급 회사채의 최근 발행금리'를 활용하기로 하였으며, 그 외 참조할 수 있는 추가 자료도 사용하였습니다. 유통금리 역시 신종자본증권 특성 상 시장에서 거래되는 유통 거래량이 발행금액 대비 많지 않아 활용하기 어려운 상황입니다.

| [최근 1년간 국내 AAA 등급 은행지주회사의 조건부자본증권(신종자본증권, 5Y call) 발행내역] |

| 발행일 | 발행사 (지위) | 증권의 등급 | 발행금리 | 총 발행물량 | 공모희망금리 |

| 2021-07-02 | 농협금융지주 | AA- | 3.20% | 2,540억원 | 2.80% ~ 3.30% |

| 2021-09-09 | 하나금융지주 | AA- | 3.34% | 2,800억원 | 3.00% ~ 3.60% |

| 2021-09-15 | DGB금융지주 | AA- | 3.70% | 1,000억원 | 3.20% ~ 3.80% |

| 2021-10-08 | KB금융지주 | AA- | 3.57% | 2,090억원 | 3.00% ~ 3.60% |

| 2021-10-14 | 우리금융지주 | AA- | 3.60% | 2,000억원 | 3.00% ~ 3.60% |

| 2022-01-25 | 신한금융지주 | AA- | 3.90% | 5,620억원 | 3.50% ~ 3.90% |

| 2022-01-26 | 하나금융지주 | AA- | 4.00% | 2,700억원 | 3.60% ~ 4.00% |

| 2022-02-16 | KB금융지주 | AA- | 4.00% | 4,440억원 | 3.60% ~ 4.00% |

| 2022-02-17 | 우리금융지주 | AA- | 4.10% | 3,000억원 | 3.70% ~ 4.10% |

| 2022-03-04 | 농협금융지주 | AA- | 4.10% | 5,610억원 | 3.60% ~ 4.10% |

| 2022-05-12 | KB금융지주 | AA- | 4.68% | 4,800억원 | 4.30% ~ 4.70% |

| 2022-06-10 | 하나금융지주 | AA- | 4.55% | 4,000억원 | 4.40% ~ 4.70% |

'동종업계 동일등급 회사채의 최근 발행금리' 중 5년 Call 기준 적합한 최근 사례는 2022년 5월 12일 KB금융지주가 발행한 조건부자본증권(신종자본증권), 2022년 6월 10일 하나금융지주가 발행한 조건부자본증권(신종자본증권)입니다. KB금융지주는 수요예측희망 금리 4.30% ~ 4.70%에서 수요예측 후 발행금리가 4.68%로 결정, 하나금융지주는 수요예측희망 금리 4.40% ~ 4.70%에서 수요예측 후 발행금리가 4.55%로 결정되었습니다.

한편, 당사는 은행을 주력 자회사로 보유한 은행지주회사로서 은행의 조건부자본증권과 동일한 바젤III를 적용받고 있어 일반기업의 신종자본증권과는 다소 발행 조건에 차이가 있는 점, 일반 무보증사채 시장에서 유사 발행사들 및 은행의 발행 금리 수준, 민평금리 수준, 회사의 지배구조 등을 고려해 공모희망금리를 산정하였습니다.

이에 금번 당사가 발행하는 제12회 상각형 조건부자본증권(신종자본증권)의 경우 상기 신종자본증권 발행 금리를 기반으로, 최근 시장금리 수준 및 당사의 시장지위 등을 고려하여 공모대표주관회사와 협의 후 공모희망 절대 금리 밴드를 산정하였습니다.

③ 채권 금리 환경의 반영

2019년 세계 경제는 미·중 무역갈등으로 촉발된 불확실성이 지속되는 가운데 금리 인하 기조가 지속되었습니다. 미국 연방준비제도(Fed)는 2019년 7월 미국 FOMC에서 글로벌 경기 부진과 미국 물가상승률의 정책 목표(2%) 도달 불확실성으로 10년 7개월만에 기준금리를 2.25~2.50%에서 2.00~2.25%로 하향 조정하였습니다. 이어 9월 FOMC 및 10월 FOMC에서도 연달아 두 차례 금리를 하향 조정함에 따라 미국 기준금리는 1.50~1.75%를 기록하였습니다. 국내의 경우 2019년 10월 16일 개최된 금융통화위원회에서 한국은행은 향후 경제성장이 기존 전망을 밑돌고 수요측면에서의 물가상승 압력이 낮아진 점을 고려하여 기준금리를 0.25%p 낮춘 1.25%로 조정하여 한국과 미국의 정책금리 역전폭이 지속되었습니다.

2020년 국내 경제성장률 전망치 하향 조정 등 경기에 대한 불확실성이 상존하는 가운데, 2월부터 불거진 신종코로나바이러스의 확산에 따른 실물경제 타격에 대한 우려로 WTI 선물이 사상 최초로 마이너스를 기록하였고, 글로벌 안전자산 선호가 심화되면서 국내외 시장금리의 하락세가 지속되었습니다. FOMC는 3월 3일에 긴급회의를 열어 기준금리를 1.00~1.25%로 0.5%p를 인하하였고, 3월 15일에는 0.00~0.25%로 1%p를 추가적으로 인하하면서 2008년부터 7년간 지속되었던 제로금리로 회귀하였고, 850조 규모의 양적완화를 재개하였습니다. 이러한 양적완화의 재개 발표에도 불구하고 경기 침체 우려가 계속해서 커지자, 3월 23일 미 연준은 무제한 양적완화 정책을 실행하겠다고 발표하였습니다. 한편 한국은행 역시 3월 16일, 2008년 이후 처음으로 임시 금통위를 개최하여 기준금리를 1.25%에서 0.75%로 0.5%p 인하하여 처음으로 0%대 저금리 시대에 진입하였습니다. 이후 5월에 열린 금통위에서 추가로 0.25%p 인하하여 0.50%로 인하하였고 0.50% 수준을 지속적으로 유지하였습니다.

2021년 1월 파월 연준 총재는 출구정책을 모색하기에는 아직 시기상조임을 시사하였고, COVID-19 바이러스 확산과 이에 따른 경제 회복 속도를 주시하며 신중하게 통화정책을 펼쳐갈 뜻을 밝혔습니다. 하지만 21년 상반기 백신이 원활히 보급되었고 예상보다 빠르게 경제가 회복세를 보임에 따라 미국의 통화정책에 변경이 있을 수 있다는 전망이 두각되었으나, 파월 연준 총재는 인플레이션은 일시적이라는 판단하에 테이퍼링과 금리 인상 가능성을 일축하였습니다.

이후 2021년 6월 미 연준은 회사채 발행/유통시장 매입분의 매각 계획을 발표하면서 유동성 지원의 출구전략 시그널을 내비쳤고, 9월부터는 미국, 노르웨이, 영국 등 주요국이 일사불란하게 통화정책의 전환을 시사하기 시작하였습니다. 한편 8월 금통위에서는 기준금리를 0.50%에서 0.25%p 인상하는 결정을 하였고, 이러한 인상의 배경으로 백신 접종의 확대, 수출 호조로 인한 국내 경제 회복 흐름, 국내 인플레가 당분간 높은 수준을 나타낼 것으로 보인다는 점, 금융불균형의 누적 위험이 높다졌다는 점을 들었습니다.

2021년 11월 금통위에서는 기준금리를 0.75%에서 1.00%로 0.25%p 인상하였으며, 가파른 금리 인상 경로를 선반영하며 급등하던 국채 금리는 11월 들어 안정세를 나타냈습니다. 2021년 12월 FOMC에서는 테이퍼링과 금리인상 간 긴 시간이 걸리지 않을 것이라며 인플레이션이 일시적이라는 기존 입장을 선회하였고, 물가를 분명히 통제해야할 대상으로 인식하고 있음을 시사하였습니다. 또한, 2022년 1월 금통위에서는 기준금리를 1.00%에서 1.25%로 0.25%p 인상한 바, 기준금리는 범세계적 COVID-19 확산 이전 수준으로 회귀하였습니다. 한편, 2022년 2월 금통위에서는 기준금리를 동결하였으나, 2022년 4월과 5월 금통위에서 각각 금리를 0.25%p 인상하여 한국은행 기준금리는 1.75%로 상승하였습니다.

2022년 6월 미국 FOMC에서는 지속적으로 상승하는 물가에 대응하기 위해 기준금리를 0.75%p 인상하며 자이언트스텝을 단행하였습니다. 이에 따라 미국 기준금리는 0.75%~1.00%에서 1.50%~1.75%로 인상되었습니다. 연준이 금리를 급속히 올린 것은 미국의 소비자물가 상승률이 40년만에 최고치를 갱신하는 등 높은 인플레이션 압력을 받고 있기 때문입니다. 연준은 인플레이션이 안정화 될때까지 추가적인 금리 인상을 시사하였습니다. 한편, 2022년 7월 금통위는 미국 기준금리의 추가적인 인상예상에 따른 한미 금리 역전가시화 및 국내 높은 물가 상승률이 지속되는점(2022.06 소비자물가지수 6.0%) 등을 고려하여 1.75%인 기준 금리를 2.25%로 0.50%p 인상하였습니다.

증권신고서 제출일 전일 기준 한국은행 기준금리는 2.25%를 유지하고 있습니다. 해당 인상은 글로벌 중앙은행들의 연이은 기준금리 인상 및 양적긴축 기조에 따른 대응으로 보여지며, 향후 인플레이션 및 미국 정책금리에 대한 지속적인 모니터링이 필요한 상황입니다.

현재 글로벌 경기 악화는 코로나19에 의해 촉발되었지만 전세계적으로 백신 접종이 이루어지고 방역 체계가 강화되며 바이러스 종식 시 회복될 것으로 전망되었습니다. 그러나 코로나19 이후의 유가 변동성, 인플레이션 지속 등에 따른 불확실성 확대 및 러시아-우크라이나 사태로 인한 국제정세의 긴장감 고조 등으로 인해 기관투자자의 투자 심리가 상당 부분 위축될 가능성이 있습니다. 또한, 개별회사의 신용도 및 재무안정성을 바탕으로 실적이 저조한 회사나 신용등급 강등 가능성이 있는 회사에 대한 투자 심리는 위축될 것으로 전망됩니다.

이러한 점들을 고려하여, 발행회사와 공동대표주관회사는 공모희망금리 결정 시 최근 동종업계 조건부자본증권(신종자본증권)의 유사 발행사례와 현재 시장상황을 합리적으로 검토하여 본 사채 발행 공모희망금리를 아래와 같이 결정하였습니다.

[(주)우리금융지주 제12회 상각형 조건부자본증권(신종자본증권)]

- 본 사채의 수요예측 공모희망 금리는 4.60% ~ 5.00%로 합니다.

발행회사와 공동대표주관회사는 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아니므로, 투자 결정을 위한 판단 및 수요예측 및 청약 시 참고 사항으로 활용해야 하며, 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있습니다. 수요예측 후 유효수요 및 금리는 "무보증사채 수요예측 모범규준" 및 공동대표주관회사의 수요예측지침에 의거하여 공동대표주관회사가 결정하며, 필요 시 발행회사와 협의합니다.

다. 유효수요 판단기준

"유효수요"(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)는 금융투자협회의 "무보증사채 수요예측 모범규준" 및 "공동대표주관회사" 내부지침과 수요예측 결과에 근거하여 결정하며, 사분위수, 누적도수 및 기타 방식을 활용하여 유효수요를 결정하였습니다. 유효수요 결정 이후, "발행회사"와 "공동대표주관회사"가 협의하여 발행가액 및 발행금리를 결정하였습니다.

라. 수요예측 결과

(1) 수요예측 참여 내역

| (단위 : 건, 억원) |

| 구분 | 국내 기관투자자 | 외국 기관투자자 | 합계 | ||||

|---|---|---|---|---|---|---|---|

| 운용사 (집합) |

투자매매 중개업자 |

연기금, 운용사(고유), 은행, 보험 |

기타 | 거래실적 유* | 거래실적 무 | ||

| 건수 | - |

25 | 5 | - | - | - | 30 |

| 수량 | - |

2,210 | 530 |

- | - | - | 2,740 |

| 경쟁률 | - | 1.05:1 | 0.25:1 | - | - | - | 1.30:1 |

| 주) 단순경쟁률은 최초 발행예정금액 대비 산출한 수치임 *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

(2) 수요예측 신청가격 분포

| (단위 : 건, 억원) |

| 구분 | 국내 기관투자자 | 외국 기관투자자 | 합계 | 유효수요 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 운용사 (집합) |

투자매매 중개업자 |

연기금, 운용사(고유), 은행, 보험 |

기타 | 거래실적 유* |

거래실적 무 |

||||||||||

| 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | ||

| 4.89% | - | - | 5 | 410 | - | - | - | - | - | - | - | - | 5 | 410 | 유효 |

| 4.90% | - | - | 5 | 370 | 1 | 30 | - | - | - | - | - | - | 6 | 400 | 유효 |

| 4.91% | - | - | 1 | 50 | - | - | - | - | - | - | - | - | 1 | 50 | 유효 |

| 4.93% | - | - | 1 | 50 | - | - | - | - | - | - | - | - | 1 | 50 | 유효 |

| 4.94% | - | - | - |

1 | 200 | - | - | - | - | - | - | 1 | 200 | 유효 | |

| 4.95% | - | - | 6 | 680 | 1 | 100 | - | - | - | - | - | - | 7 | 780 | 유효 |

| 4.97% | - | - | 3 | 350 | 1 | 100 | - | - | - | - | - | - | 4 | 450 | 유효 |

| 4.98% | - |

- |

3 | 200 | 1 | 100 | - | - | - | - | - | - | 4 | 300 | 유효 |

| 4.99% | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 유효 |

| 합계 | - | - | 25 | 2,210 | 5 | 530 | - | - | - | - | - | - | 30 | 2,740 | - |

| *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

(3) 수요예측 상세 분포 현황

| (단위 : 건, 억원) |

| 수요예측 참여자 | (주)우리금융지주 제12회 상각형 조건부자본증권 수요예측 참여 금리 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 4.89% | 4.90% | 4.91% | 4.93% | 4.94% | 4.95% | 4.97% | 4.98% | 4.99% | |

| 기관투자자1 | 150 | ||||||||

| 기관투자자2 | 100 | ||||||||

| 기관투자자3 | 80 | ||||||||

| 기관투자자4 | 50 | ||||||||

| 기관투자자5 | 30 | ||||||||

| 기관투자자6 | 100 | ||||||||

| 기관투자자7 | 100 | ||||||||

| 기관투자자8 | 100 | ||||||||

| 기관투자자9 | 50 | ||||||||

| 기관투자자10 | 30 | ||||||||

| 기관투자자11 | 20 | ||||||||

| 기관투자자12 | 50 | ||||||||

| 기관투자자13 | 50 | ||||||||

| 기관투자자14 | 200 | ||||||||

| 기관투자자15 | 260 | ||||||||

| 기관투자자16 | 250 | ||||||||

| 기관투자자17 | 100 | ||||||||

| 기관투자자18 | 100 | ||||||||

| 기관투자자19 | 50 | ||||||||

| 기관투자자20 | 10 | ||||||||

| 기관투자자21 | 10 | ||||||||

| 기관투자자22 | 200 | ||||||||

| 기관투자자23 | 100 | ||||||||

| 기관투자자24 | 100 | ||||||||

| 기관투자자25 | 50 | ||||||||

| 기관투자자26 | 100 | ||||||||

| 기관투자자27 | 100 | ||||||||

| 기관투자자28 | 50 | ||||||||

| 기관투자자29 | 50 | ||||||||

| 기관투자자30 | 100 | ||||||||

| 합계 | 410 | 400 | 50 | 50 | 200 | 780 | 450 | 300 | 100 |

| 누적합계 | 410 | 810 | 860 | 910 | 1,110 | 1,890 | 2,340 | 2,640 | 2,740 |

마. 유효수요의 범위, 판단기준, 판단근거 및 최종 발행금리에의 반영내용

| 구 분 | 내 용 |

|---|---|

| 공모희망금리 | [주식회사 우리금융지주 제12회 상각형 조건부자본증권(신종자본증권)] 수요예측 시 공모희망금리는 4.60% ~ 5.00%로 합니다. |

| 유효수요의 정의 | "유효수요"란, 공모금리 결정 시, 과도하게 높거나 낮은 금리로 참여한 물량을 제외한 물량 |

| 유효수요의 범위 | 2022년 07월 20일 실시된 수요예측에 참여한 모든 건(금리, 수량에 따른 배제 없음)을 유효수요로 정의 |

| 유효수요 판단기준 및 판단 근거 |

① 금번 발행과 관련하여 발행회사와 공동대표주관회사는 최근 조건부자본증권 발행 금리 분석 및 향후 채권시장 전망 등을 종합적으로 고려하여 결정하였습니다. 보다 자세한 내용은 상기 가.~나. 항목을 참고하시기 바랍니다. ② 본 사채의 수요예측 결과 기관투자자의 수요예측 신청현황은 아래와 같습니다. [주식회사 우리금융지주 제12회 상각형 조건부자본증권(신종자본증권)] - 총 참여신청금액 : 2,740억원 - 총 참여신청범위 : 4.89% ~ 4.99% - 총 참여신청건수 : 30건 - 유효수요 내 참여신청금액 : 2,740억원 - 유효수요 내 참여신청건수 : 30건 본 채권의 유효수요는 금융투자협회「무보증사채 수요예측 모범규준」및 "공동대표주관회사"의 내부 지침에 근거하여 발행회사 및 공동대표주관회사가 협의하여 각각의 수요예측 참여자가 제시한 금리에는 공동대표주관회사와 발행회사가 고려한 위험(발행회사의 산업 및 재무 상황, 금리 및 스프레드 전망)이 반영되어 있을 것으로 판단하였고, 이에 참여한 모든 건을 유효수요로 정의하였습니다. |

| 최종 발행금리 결정에 대한 수요예측 결과의 반영 내용 |

본 사채의 최종 발행금리는 앞서 산정한 유효수요의 범위 내에서 낮은 금리부터 "누적도수"로 계산하는 방법을 사용하였으며, 발행금액과 발행금리는 발행회사와 공동대표주관회사가 최종 협의하여 결정되었습니다. 2022년 07월 20일 실시된 수요예측 결과 본 사채의 공모 희망금리 범위 내의 수요예측 참여물량이 발행예정금액을 초과하였으며, 기관투자자의 추가 청약 등을 감안하여 발행회사와 공동대표주관회사는 우리금융지주 제12회 상각형 조건부자본증권(신종자본증권) 발행금액 총액을 3,000억원으로 증액하기로 결정하였습니다. [주식회사 우리금융지주 제12회 상각형 조건부자본증권(신종자본증권)] "본 사채"의 수요예측 후 발행금리는 4.99%로 합니다. |

4. 모집 또는 매출절차 등에 관한 사항

가. 수요예측

(1) 공동대표주관회사는 인수규정 제2조 제7호 및 제12조에 따라 수요예측을 실시하여 발행회사와 협의하여 발행금액 및 발행금리를 결정한다.

(2) 수요예측은 "무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 프로그램은 한국금융투자협회의 K-Bond 프로그램을 사용한다. 단, 불가피한 상황이 발생할 경우 발행회사는 공동대표주관회사와 협의하여 수요예측 방법을 결정한다.

(3) 수요예측기간은 2022년 7월 20일 10시부터 16시까지로 한다.

(4) 본 사채의 수요예측 공모희망금리는 4.60% ~ 5.00%로 한다.

(5) 수요예측에 따른 배정은 "무보증사채 수요예측 모범규준"에 따라 공동대표주관회사가 결정한다.

(6) 수요예측에 따른 배정 후, 공동대표주관회사는 배정결과를 FAX 또는 전자우편의형태로 배정받을 투자자에게 송부한다.

(7) 공동대표주관회사는 수요예측 결과를 발행회사에 한해서만 공유할 수 있다. 단, 법원, 금융위원회 등 정부기관(준정부기관 포함)으로부터 자료 등의 요구를 받는 경우, 즉시 발행회사에 위 요구사실을 통지하고 법률이 허용하는 범위 내에서 최소한의자료만을 제공한다.

(8) 공동대표주관회사는 수요예측 참여자의 불성실 수요예측 참여자 지정 여부를 확인하여야 한다.

(9) 공동대표주관회사는 수요예측 참여자의 신청수량 및 가격 기재 시 착오 방지 등을 확인하여야 한다.

(10) 공동대표주관회사는 수요예측 참여자가 원하는 경우 금리대별로 희망물량을 신청할 수 있도록 하여야 한다.

(11) 공동대표주관회사는 집합투자업자의 경우 수요예측 참여 시 펀드재산과 고유재산을 구분하여 접수하여야 한다.

(12) 공동대표주관회사는 수요예측기간 중 경쟁률을 공개하여서는 아니 된다.

(13) 공동대표주관회사는 공모금액 미달 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니 된다.

(14) 공동대표주관회사는 수요예측 관련 사항을 기록하고 이와 관련된 자료를 발행일로부터 3년 이상 보관하여야 한다.

(15) 수요예측이 이미 실시된 상태에서 금융감독원 공시심사과정에서 증권신고서 기재내용에 대한 정정사유 발생으로 인하여 발행일정이 변경될 경우, 공동대표주관회사는 "발행회사"와 협의하여 수요예측을 재실시할 수 있다.

(16) 공동대표주관회사는 "증권인수업무 등에 관한 규정" 제2조 제8호의 기관투자자(법 제8조 제7항의 신탁업자를 포함한다)를 대상으로 수요예측을 실시한다.

나. 청약방법

(1) 청약자는 소정의 청약서에 필요한 사항을 기재한 후 청약일 당일 16시까지 기명날인 또는 서명하여 청약증거금과 함께 청약취급처에 청약한다.

(2) 수요예측에 참여하여 우선배정 받은 기관투자자 또는 전문투자자만 청약할 수 있다. 단, 수요예측을 통해 배정된 금액 총합계가 최종 발행금액에 미달하는 경우 수요예측에 참여하지 않은 기관투자자 또는 전문투자자도 청약에 참여할 수 있다.

(3) 청약증거금 : 청약사채 발행가액의 100%에 해당하는 금액으로 하며, 2022년 7월 28일에 본 사채의 납입금으로 대체 충당하고, 청약증거금에 대하여는 무이자로 한다. 초과 청약증거금이 있는 경우에는 이를 납입기일인 2022년 7월 28일에 반환한다.

(4) 청약단위 : 청약금액은 일만원 단위로 하되, 최저청약금액은 10억원으로 하며, 10억원 이상은 10억원 단위로 한다.

(5) 청약제한 : 청약자는 1인 1건에 한하여 청약할 수 있으며, "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인 하여야 한다. 이중 청약이 있는 경우 그 전부를 청약하지 아니한 것으로 본다.

(6) 청약취급처 : 인수단의 본점

다. 배정방법

(1) 수요예측에 참여한 전문투자자 및 기관투자자(이하 "수요예측 참여자"라 한다)가 수요예측 결과에 따라 배정된 금액을 청약하는 경우에는 그 청약금액의 100%를 우선배정한다. 단, 우선배정금액은 수요예측 참여자가 수요예측 결과에 따라 배정받은 금액과 청약금액 중 작은 금액으로 한다.

(2) 수요예측 참여자의 총 청약금액이 모집총액에 미달된 경우에 한하여 모집총액에서 수요예측 참여자의 최종 배정금액을 공제한 잔액을 청약일 당일 16시까지 청약접수한 기관투자자, 전문투자자에게 배정할 수 있으며, 청약금액에 비례하여 5사6입을원칙으로 안분 배정한다. 단, 청약자의 질적인 측면을 고려하여 공동대표주관회사가 그 배정받는자 등을 결정할 수 있으며, 필요 시 인수단과 협의하여 결정할 수 있다.

(3) 제1호에 따라 기관투자자, 전문투자자에게 배정하는 경우에는 본 사채의 수요예측 참여여부 및 청약 금액 등을 감안하여, 위 제1호에 따라 공동대표주관회사가 합리적으로 판단하여 배정한다.

(4) 상기 제1호 내지 제3호의 결과에도 불구하고 미달금액이 발생할 경우, 그 잔액에 대하여는 인수단의 협의에 따라 청약금액 및 청약미달금액을 배정하며, 각 인수단 구성원은 배정된 청약미달금액에 대해서는 자기의 계산으로 인수한다. 단, 총 금액은 각 인수단 구성원의 총액인수 물량범위를 초과할 수 없다.

(5) 인수단은 위 제4호에 따른 각 인수단 구성원별 인수금액을 본 사채의 납입일 당일에 본 사채의 납입을 맡을 은행에 납입한다.

(6) 인수단은 공동대표주관회사가 납입일 당일 수요예측 및 청약의 결과를 반영하여 배정된 내역에 따라 배정할 것을 위임한다. 공동대표주관회사는 선량한 관리자의 주의 의무로 이를 수행한다.

(7) 본 사채의 사채금 납입기일 : 2022년 7월 28일

(8) 본사채의 발행일 : 2022년 7월 28일

(9) 본 사채의 납입을 맡을 은행 : (주)우리은행 본점 기업영업지원팀

(10) 본 사채의 전자등록기관 : 본 사채의 전자등록기관은 한국예탁결제원으로 한다.

(11) 전자등록신청

① "발행회사"는 각 "인수단"이 총액인수한 채권에 대하여 사채금 납입기일에 "주식·사채 등의 전자등록에 관한 법률" 제24조에 의한 전자등록을 신청할 수 있다.

② 각 "인수단"은 "발행회사"로 하여금 전자등록을 신청할 수 있도록 전자등록 내역을"발행회사"에 통보하여야 한다. 단, 전자등록 신청에 관련한 사항은 "공동대표주관회사" 한양증권(주)에게 위임한다.

라. 투자설명서 교부에 관한 사항

"자본시장과 금융투자업에 관한 법률" 제124조의 규정에 따른 투자설명서를 교부할 책임은 발행회사와 인수단에게 있으며, 본 사채에 투자하고자 하는 투자자("자본시장과 금융투자업에 관한 법률" 제9조 제5항에 규정된 전문투자자 및 "자본시장과 금융투자업에 관한 법률" 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자는 제외한다)는 청약 전 투자설명서를 교부받아야 한다.

(1) 교부장소 : 인수단의 본·지점

(2) 교부방법 : 본 사채의 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법 또는 전자문서의 방법으로 교부한다.

(3) 교부일시 : 2022년 7월 28일

(4) 기타사항

① 본 사채 청약에 참여하고자 하는 투자자는 청약 전 반드시 투자설명서를 교부받은 후 교부확인서에 서명하여야 하며, 투자설명서를 교부받지 않고자 할 경우, 투자설명서 수령거부의사를 서면, 전화 ·전신 ·모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시하여야 한다.

② 투자설명서 교부를 받지 않거나, 수령거부의사를 전화 · 전신 · 모사전송, 전자우편 및 이와 비슷한 전자통신, 그밖에 금융위원회가 정하여 고시하는 방법으로 표시하지 않을 경우 본 사채의 청약에 참여할 수 없다.

| ※ 관련법규 <자본시장과 금융투자업에 관한 법률> 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조(정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. <개정 2013.5.28> 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 <자본시장과 금융투자업에 관한 법률 시행령> 제11조(증권의 모집ㆍ매출) ① 법 제9조 제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. <개정 2009.10.1, 2010.12.7, 2013.6.21> 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조 제1항 제1호부터 제4호까지의 자 나. 제10조 제3항 제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 「신용정보의 이용 및 보호에 관한 법률」에 따른 신용평가회사(이하 "신용평가회사"라 한다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주(법 제9조 제1항 제1호에 따른 최대주주를 말한다. 이하 같다)와 발행주식총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2 제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조(투자설명서의 교부가 면제되는 자) 법 제124조 제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009.7.1, 2013.6.21> 1. 제11조 제1항 제1호 다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조 제2항 제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

마. 청약기간

| 청약기간 | 시 작 일 | 2022년 7월 28일 |

| 종 료 일 | 2022년 7월 28일 |

바. 청약증거금

청약사채 발행가액의 100%에 해당하는 금액으로 하며, 2022년 7월 28일에 본 사채의 납입금으로 대체 충당하고, 청약증거금에 대하여는 무이자로 한다. 초과 청약증거금이 있는 경우에는 이를 납입기일인 2022년 7월 28일에 반환한다.

사. 청약취급장소

인수단의 본점

아. 납입장소

서울지역 청약분 : (주)우리은행 본점 기업영업지원팀

서울을 제외한 지역의 청약분 : (주)우리은행 해당지역 각 광역시와 도청소재지에 소재한 모점

자. 상장일정

(1) 상장신청예정일 : 2022년 7월 28일

(2) 상장예정일 : 2022년 7월 29일

차. 사채권교부예정일 및 교부장소

본 사채에 대하여는 "주식·사채 등의 전자등록에 관한 법률" 제36조에 의하여 실물채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록한다.

카. 기타 모집 또는 매출에 관한 사항

(1) 본 사채에 대하여는 "주식·사채 등의 전자등록에 관한 법률" 제36조에 의하여 실물채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록한다.

(2) 사채청약금은 납입일에 사채납입금으로 대체충당하며 청약증거금에 대하여는 무이자로 한다.

(3) 본 사채권의 원리금지급은 (주)우리금융지주가 전적으로 책임을 진다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [제12회] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

| 구 분 | 명 칭 | 고유번호 | 인수금액 | 수수료율 | ||

| 대표 | 한국투자증권(주) | 00160144 | 서울특별시 영등포구 의사당대로 88 | 50,000,000,000 | 0.15% | 총액인수 |

| 대표 | 한양증권(주) | 00162416 | 서울특별시 영등포구 국제금융로 6길 7 | 50,000,000,000 |

0.15% | 총액인수 |

| 인수 | SK증권(주) | 00131850 | 서울특별시 영등포구 국제금융로8길 31 | 45,000,000,000 |

0.15% | 총액인수 |

| 인수 | 교보증권(주) | 00113359 | 서울특별시 영등포구 의사당대로 97 | 45,000,000,000 |

0.15% | 총액인수 |

| 인수 | 키움증권(주) | 00296290 | 서울특별시 영등포구 여의나루로4길 18 | 45,000,000,000 |

0.15% | 총액인수 |

| 인수 | 하이투자증권(주) | 00148665 | 서울특별시 영등포구 여의대로 66 | 40,000,000,000 | 0.15% | 총액인수 |

| 인수 | 우리종합금융(주) | 00104102 | 광주광역시 동구 금남로 182 | 25,000,000,000 |

0.15% | 총액인수 |

나. 사채의 관리

| [제12회] | (단위 : 원) |

| 수탁회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

| 명 칭 | 고유번호 | 위탁금액 | 수수료율(정액) | ||

| 한국예탁결제원 | 00159652 | 서울특별시 영등포구 여의나루로 4길 23 | 300,000,000,000 |

7,500,000 | - |

다. 특약사항

"인수계약서" 상의 특약사항은 다음과 같습니다.

| 상각형 조건부자본증권(신종자본증권) 특약 |

|

이 특약은 주식회사 우리금융지주(이하 "발행회사"라 한다)가 발행하는 상각형 조건부자본증권(신종자본증권)(이하 "본 사채"라 한다)을 매입하고자 하는 거래상대방(이하 "사채권자"라 한다) 간에 적용되는 특약사항을 정한 것으로, 발행회사는 사채권자가 이 특약이 적용되는 것에 동의하여 기명날인 또는 서명한 경우에는 아래의 제 조항을 이해하고 확인한 것으로 간주합니다.

제1조(후순위 특약) 1. 파산절차의 경우 본 사채 상환기일 이전에 발행회사에 대해 파산 절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 파산절차에 따른변제 또는 배당을 받을 수 있습니다. 나아가 본 사채는 채무자 회생 및 파산에 관한 법률 제306조 제1항에 따른 부채에 포함되지 아니합니다. (정지조건) 본 사채 및 본 조 제1항 내지 제3항과 동일한 조건이 부가된 증권을 제외한 다른 모든 채권[발행회사의 보완자본을 포함하며 이에 한정되지 아니함. 이하 "선순위채권"]이 그 채권 전액에 대하여 파산절차 또는 이와 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우 2. 회생절차의 경우 발행회사에 대해 회생절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 회생절차에 따른 변제 또는 배당을 받을 수있습니다. (정지조건) 선순위채권이 회생계획에서 상환하기로 한 채권 전액에 대하여 회생절차 또는 이와 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우 3. 청산절차 진행의 경우 본 사채 상환기일 이전에 발행회사에 대해 청산절차(이에 준하는 절차 포함하되, 제1항 및 제2항 제외)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 청산절차에 따른 변제 또는 배당을 받을 수 있습니다. (정지조건) 선순위채권 중 채권신고기간 내에 신고한 채권 및 기타 법률에 의하여 청산에 포함되어야 할 채권 전액이 청산절차에서 변제(공탁 포함)되거나 배당되었을 경우 4. 외국에서의 도산절차의 경우 외국에서 발행회사에 대해 대한민국법에 의하지 않는 파산절차, 회생절차 또는 이에 준하는 절차(이하 "해당 외국 절차" 라 한다)가 개시되는 경우, 사채권자는 해당 국가의 법령에서 정한 제한 범위 내에서 제1항 내지 제3항의 조건이 충족된 경우에만 해당 외국 절차에 따른 변제 또는 배당을 받을 수 있습니다. 다만, 해당 외국 절차상 당해 조건을 부가하는 것이 허용되지 않을 경우 사채권자는 그 조건에도 불구하고 해당외국 절차에 따른 변제 또는 배당을 받을 수 있습니다.

제2조(후순위자의 의무) 1. 본 특약의 모든 조항은 선순위채권자가 사채권자보다 불리하도록 변경되어서는 안 됩니다. 그러한 변경이 행해진 경우 그것은 어떤 경우, 어느 누구에게도 유효하지 않습니다. 2. 사채권자가 본 특약 제1조 제1항 내지 제4항에 따라 변제 또는 배당을 받을 수 없음에도 불구하고 본 사채 원리금의 전부 또는 일부를 받은 경우 그 수령한 금액을 즉시 발행회사에 반환하여야 합니다.

제3조(상계의 제한) 본 사채의 만기가 도래하고 금융감독원장으로부터 본 사채의 상환에 관한 승인을 얻었거나, 금융감독원장으로부터 승인을 얻어 중도상환권을 행사하기 전에는 사채권자는 본 사채의 원리금 채권을 자동채권으로 하여 발행회사의 사채권자에 대한 채권과 상계할 수 없습니다. 제4조(중도상환) 1. 사채권자는 어떠한 경우에도 본 사채의 중도상환을 요구할 수 없습니다. 2. 발행회사의 선택에 의한 본 사채의 중도상환은 발행일로부터 5년이 경과(2027년 7월 28일 포함)한 이후 전적으로 발행회사의 자율적인 선택에 의하여 다음의 조건 중 어느 하나를 만족하는 상황에서 미리 금융감독원장의 승인을 받은 경우 본 사채의원금을 이자(배당)지급기일인 3개월 단위로 전액 일시에 상환(이하 "중도상환")할 수 있습니다. ① 양질 또는 동질의 자본이면서 발행회사의 수익력 등을 감안할 때, 충분히 부담할 수 있는 조건으로 대체될 것(단, 대체발행은 상환과 동시에 이루어질 수는 있으나 상환이후에 이루어져서는 안됨) ② 본 사채의 상환 후에도 발행회사의 자본적정성관련비율이 금융지주회사감독규정 제25조제1항제1호 가목에서 지정하는 자본적정성관련비율을 초과하는 충분한 수준을 유지하는 경우 3. 위 제2항에 의한 본 사채의 원금 중도상환 일자가 은행의 휴업일에 해당하는 경우 그 다음 첫번째 은행영업일에 상환하되, 그 같이 늦추어 지급하더라도 늦추어진 일수에 대하여는 따로 이자(배당)를 계산하여 지급하지 않습니다. 4. 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원에 사전 통지합니다. 제5조(이율) 1. 본 사채의 이율은 본 사채발행일로부터 원금상환기일 전일까지 본 사채 총액인수계약서 제3조 제9항에서 정한 이율을 적용합니다. 2. 본 사채에 대한 이자(배당)는 은행업감독업무시행세칙 <별표3>(신용ㆍ운영리스크위험가중자산에 대한 자기자본비율 산출기준(바젤III 기준)) - 6. 기타기본자본 - 나. 기타기본자본의 인정요건)에 근거한 배당가능이익에서 지급됩니다. 3. 본 사채의 이자(배당)지급은 발행회사의 신용등급에 연계되어(신용등급에 따라 이자(배당)지급의 전부 또는 일부가 정기적으로 재조정) 결정되지 않습니다.

제6조(이자(배당)의 지급정지 및 취소) 1. 발행회사가 다음 각 호의 어느 하나에 해당하는 경우 그 사유가 해소될 때까지 이자(배당)의 지급은 정지되고, 그 기간 동안의 이자(배당) 지급의무는 모두 소멸됩니다. ① 발행회사가 금융위원회로부터 금융지주회사감독규정 제36조 내지 제38조에 따른 '경영개선권고', '경영개선요구' 또는 '경영개선명령'을 받은 경우 ② 금융위원회 또는 금융위원장이 발행회사와 관련하여 금융지주회사감독규정 제40조에 따른 긴급조치를 취하는 경우 ③ 발행회사가 「금융산업의 구조개선에 관한 법률」제2조 제2호의 규정에 따른 부실금융기관으로 지정된 경우 2. 금융지주회사감독규정 제25조 제5항에 따라 발행회사의 자본보전완충자본을 포함한 자본비율이 금융지주회사감독규정 <별표3-2>에서 정하는 자본비율에 미달함으로 인하여 금융지주회사감독규정 <별표3-3>에서 정하는 이익배당 등의 한도를 준수하기 위하여 필요한 경우, 발행회사는 위 한도의 준수를 위해서 필요한 범위 내에서 본 사채의 이자(배당)를 지급하지 아니합니다. 3. 발행회사는 그 고유의 재량에 따라 본 사채에 대한 이자(배당)의 지급을 취소할 수있으며, 배당의 지급취소는 보통주 주주에 대한 배당 관련사항 이외에 발행회사에 어떠한 제약요인으로도 작용하지 않습니다. 4. 발행회사가 발행한 다른 조건부자본증권 중 기타기본자본으로 인정되는 조건부 자본증권의 이자(배당)의 지급이 취소되는 경우, 본 사채에 대한 이자(배당)의 지급은 그 다른 조건부자본증권에 관한 이자(배당)의 지급 취소가 해소될 때까지 함께 취소되는 것으로 간주합니다. 5. 제3항 또는 제4항에 따른 이자(배당)의 지급 취소는 본 사채에 대한 채무불이행 또는 부도사유로 간주되지 않고, 발행회사는 제3항 또는 제4항에 따라 이자(배당)의 지급을 취소한 경우 그와 같이 지급이 취소된 금원을 본 사채 이외에 만기가 도래한 발행회사의 다른 채무의 이행에 사용할 수 있습니다.

제7조(무담보) 본 사채는 무담보로 발행되며 발행일 이후 어떠한 형태로도 본 사채의 상환을 담보하기 위한 담보권 설정을 할 수 없습니다.

제8조(채무재조정(상각)) 1. 발행회사가 다음 각 호의 어느 하나에 해당하는 경우 본 사채의 원리금 및 그에 관하여 이미 발생하였으나 미지급된 이자(배당) 및 기타 본 사채에 관한 모든 채무는 영구적으로 상각되고, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않습니다. ① 발행회사가 「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우 2. 상각의 효력은 제1항 각 호의 사유가 발생한 날로부터 제3영업일이 되는 날에 발생합니다.

제9조(교차채무불이행 조건의 배제) 본 사채에는 발행회사가 발행한 다른 채권의 부도시 본 사채도 함께 부도 처리되어 채권회수 등의 절차에 들어갈 수 있도록 하는 조건(cross default)이 적용되지 않습니다.

제10조(기한의 이익 상실 적용 배제) 본 사채의 권리자는 법이 허용하는 범위 내에서 발행회사의 기한의 이익을 상실시킬 수 없으며, 본 사채와 관련된 모든 계약서 중 기한의 이익 상실에 관한 조항 및 기한의 이익 상실을 전제로 하거나 또는 이와 관련된 일체의 조항 역시 본 사채에 적용되지 않습니다. 다만, 발행회사가 파산 또는 청산을 하는 경우에는 그러하지 아니합니다.

제11조(이해관계인에 대한 제한) 발행회사 및 발행회사가 실질적으로 영향력을 행사하는 자는 본 사채를 매입하거나 본 사채의 매입자에 대하여 담보제공, 지급보증 및 대출 등에 의하여 매입자금을 직ㆍ간접적으로 지원할 수 없으며, 납입자금에 대하여 청구권의 변제순위를 법률적ㆍ경제적으로 강화할 수 없으며, 직접 또는 관계회사를 통하여 본 사채의 매입자에게 담보를 제공하거나 보증하여서는 아니됩니다.

제12조(제3자에 대한 적용) 본 사채의 전부 또는 일부가 제3자에게 양도되는 경우에는 본 사채특약의 모든 조항은 당해 양수인에게 적용됩니다. |

| 주) 위 특약 제1조(후순위특약)에서 언급되는 각 '개시'는 특정절차가 시작됨을 뜻합니다. 구체적으로, 파산절차는 법원이 파산선고를 한 때에 개시되며, 회생절차는 법원이 회생개시결정을 한 때에 개시됩니다. 한편, 주식회사가 해산하면 합병 또는 파산의 경우를 제외하고는 청산을 하여야 하는데, 금융지주회사가 해산하기 위해서는 금융위원회의 승인을 받아야 하므로, 금융지주회사의 청산절차는 '금융지주회사가 금융위원회의 사전승인을 받아 청산절차의 개시를 결의한 때'에 개시됩니다. '외국에서의 도산절차'는 해당 외국 법률에서 정하는 바에 따라 개시됩니다. |

II. 증권의 주요 권리내용

1. 사채의 명칭, 주요 권리내용, 발행과 관련한 약정 및 조건 등

가. 일반적인 사항

| (단위 : 원, %) |

| 사채의 명칭 | 사채의 종류 | 발행가액 | 이자율 | 만기일 | 비고 |

| (주)우리금융지주 제12회 상각형 조건부자본증권 (신종자본증권) |

상각형 조건부자본증권 (신종자본증권) |

300,000,000,000 |

4.99 | - | - |

| 주1) 본 사채는 영구채로서 원금은 본 사채가 양질 또는 동질의 자본으로 대체되거나, 상환 후에도 자본이 관련 규정에서 정하는 비율을 상회하는 경우로서 미리 금융감독원장의 승인을 얻은 경우에 일시상환합니다. 다만, 원금상환기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일을 상환기일로 하고, 원금상환기일 이후의 이자는 계산하지 아니합니다. |

나. 기한의 이익 상실에 관한 사항(상각형 조건부자본증권(신종자본증권) 특약 제10조)

|

제10조(기한의 이익 상실 적용 배제) 본 사채의 권리자는 법이 허용하는 범위 내에서 발행회사의 기한의 이익을 상실시킬 수 없으며, 본 사채와 관련된 모든 계약서 중 기한의 이익 상실에 관한 조항 및 기한의 이익 상실을 전제로 하거나 또는 이와 관련된 일체의 조항 역시 본 사채에 적용되지 않습니다. 다만, 발행회사가 파산 또는 청산을 하는 경우에는 그러하지 아니합니다. |

다. 조기상환 및 중도상환에 관한 사항

① 본 사채의 보유자는 어떠한 경우에도 본 사채의 중도상환을 요구할 수 없습니다.

② 발행회사의 선택에 의한 본 사채의 중도상환은 발행일로부터 5년이 경과(2027년 7월 28일 포함)한 이후 전적으로 발행회사의 자율적인 선택에 의하여 다음의 조건 중 어느 하나를 만족하는 상황에서 미리 금융감독원장의 승인을 받은 경우 본 사채의원금을 이자(배당)지급기일인 3개월 단위로 전액 일시에 상환(이하 "중도상환")할 수 있습니다.

1. 양질 또는 동질의 자본이면서 발행회사의 수익력 등을 감안할 때, 충분히 부담할 수 있는 조건으로 대체될 것(단, 대체발행은 상환과 동시에 이루어질 수는 있으나 상환 이후에 이루어져서는 안됨)

2. 본 사채의 상환 후에도 발행회사의 자본적정성관련비율이 금융지주회사감독규정 제25조제1항제1호 가목에서 지정하는 자본적정성관련비율을 초과하는 충분한 수준을 유지하는 경우

③ 위 제2항에 의한 본 사채의 원금중도상환 일자가 은행의 휴업일에 해당하는 경우 그 다음 첫번째 은행영업일에 상환하되, 그 같이 늦추어 지급하더라도 늦추어진 일수에 대하여는 따로 이자(배당)를 계산하여 지급하지 않습니다.

④ 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원에 사전통지합니다.

라. 사채의 순위

본 사채는 상각형 조건부자본증권으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 무보증채권, 후순위채권 및 보완자본보다 후순위입니다. 다만, 보통주보다는 선순위 입니다.

신고서 제출일 전 영업일인 2022년 7월 15일 기준 당사가 발행한 무보증사채의 미상환 잔액은 4조 500억원이며, 그 중 선순위 채권의 미상환 액면잔액은 5,000억원이며, 상각형 조건부자본증권(신종자본증권)의 미상환 잔액은 2조 6,000억원, 상각형 조건부자본증권(후순위채)의 미상환잔액은 9,500억원입니다.

(1) 미상환 선순위채권 명세

| (기준일 : 2022년 7월 15일) | (단위 : 백만원) |

| 종 목 | 발행일 | 전자등록총액 | 발행방법 | 이자율 | 만기일 | 비 고 |

| 제1회 무보증사채 | 2020년 9월 10일 | 200,000 | 공모 | 1.23% | 2023년 9월 10일 | - |

| 제2-1회 무보증사채 | 2021년 7월 14일 | 60,000 | 공모 | 1.45% | 2023년 7월 14일 | - |

| 제2-2회 무보증사채 | 2021년 7월 14일 | 60,000 | 공모 | 2.19% | 2031년 7월 14일 | - |

| 제3회 무보증사채 | 2021년 8월 31일 | 100,000 | 공모 | 1.70% | 2024년 8월 30일 | - |

| 제4-1회 무보증사채 | 2022년 6월 8일 | 30,000 | 공모 | 3.79% | 2025년 6월 5일 | - |

| 제4-2회 무보증사채 | 2022년 6월 8일 | 50,000 | 공모 | 3.90% | 2027년 6월 8일 | - |

| 합계 | - | 500,000 | - | - | - | - |

(2) 미상환 상각형 조건부자본증권 명세

| (기준일 : 2022년 7월 15일) | (단위 : 백만원) |

| 종 목 | 발행일 | 전자등록총액 | 발행방법 | 이자율 | 만기일 | 비 고 |

| 제1회 상각형 조건부자본증권 (후순위채) |

2019년 6월 13일 | 300,000 | 공모 | 2.28% | 2029년 6월 13일 | - |

| 제2회 상각형 조건부자본증권 (신종자본증권) |

2019년 7월 18일 | 500,000 | 공모 | 3.49% | - | 5년 콜옵션 |

| 제3-1회 상각형 조건부자본증권 (후순위채) |

2019년 9월 6일 | 100,000 | 공모 | 2.13% | 2027년 9월 6일 | - |

| 제3-2회 상각형 조건부자본증권 (후순위채) |

2019년 9월 6일 | 300,000 | 공모 | 2.20% | 2029년 9월 6일 | - |

| 제4회 상각형 조건부자본증권 (신종자본증권) |

2019년 10월 11일 | 500,000 | 공모 | 3.32% | - | 5년 콜옵션 |

| 제5회 상각형 조건부자본증권 (후순위채) |

2019년 12월 4일 | 250,000 | 공모 | 2.55% | 2029년 12월 4일 | - |

| 제6회 상각형 조건부자본증권 (신종자본증권) |

2020년 2월 6일 | 400,000 | 공모 | 3.34% | - | 5년 콜옵션 |

| 제7회 상각형 조건부자본증권 (신종자본증권) |

2020년 6월 12일 | 300,000 | 공모 | 3.23% | - | 5년 콜옵션 |

| 제8회 상각형 조건부자본증권 (신종자본증권) |

2020년 10월 23일 | 200,000 | 공모 | 3.00% | - | 5년 콜옵션 |

| 제9회 상각형 조건부자본증권 (신종자본증권) |

2021년 4월 8일 | 200,000 | 공모 | 3.15% | - | 5년 콜옵션 |

| 제10회 상각형 조건부자본증권 (신종자본증권) |

2021년 10월 14일 | 200,000 | 공모 | 3.60% | - | 5년 콜옵션 |

| 제11회 상각형 조건부자본증권 (신종자본증권) |

2022년 2월 17일 | 300,000 | 공모 | 4.10% | - | 5년 콜옵션 |

| 합계 | - | 3,550,000 | - | - | - | - |

마. 본 사채의 발행사유

(1) 발행사유 : 본 조건부자본증권(제12회 상각형 조건부자본증권(신종자본증권))의 발행 목적은 글로벌 경기변동으로 인하여 예상되는 리스크에 선제적으로 대응하고 당사의 자본비율 및 자본적정성을 제고하기 위함입니다. 바젤 III 기준에 부합하는 영구채 형태의 신종자본증권 발행을 통해 자산성장에 따른 위험가중자산 증가에 선제적으로 대응하기 위해 안정적인 자본적정성을 유지하고자 합니다.

(2) 본 사채 발행 시 BIS 비율 변동사항 예측 : 본 사채의 발행을 통해 당사의 BIS 총자본비율 및 기본자본비율은 2022년 3월말 기준 각각 0.15%p 상승할 것으로 예상됩니다(3,000억원 발행 가정). 이는 위험가중자산의 증감이나 당기순이익 변동은 감안하지 않고, 비교의 편의를 위하여 본 건 발행분(3,000억원)만 반영하여 산출한 결과이오니, 투자자분께서는 이 점에 유념하여 주시기 바랍니다.

| [본 사채 발행 시 BIS자기자본비율 변동사항 예측 현황] |

| (단위 : 억원) |

| 구분 | 발행전 (A) | 발행후 (B) | 증감 (B - A) = (C) |

| BIS총자기자본 | 297,485 | 300,485 | 3,000 |

| 기본자본 | 264,451 | 267,451 | 3,000 |

| 보통주자본 | 226,702 | 226,702 | - |

| 위험가중자산 | 2,013,880 | 2,013,880 | - |

| BIS총자본비율 | 14.77% | 14.92% | 0.15%p |

| 기본자본비율 | 13.13% | 13.28% | 0.15%p |

| 보통주자본비율 | 11.26% | 11.26% | - |

| 주1) 2022년 1분기말 기준으로 위험가중자산의 증감이나 당기순이익 변동은 감안하지 않고, 비교의 편의를 위하여 본건 발행분(3,000억원)만 반영하여 산출한 결과이오니, 투자자들은 이 점에 유념하여 주시기 바랍니다 주2) 자기자본 비율과 위험가중자산 수치는 당사의 2022년 1분기보고서를 기준으로 산출 하였습니다. 주3) 인수단에 당사의 계열 회사(우리종합금융)가 포함되어 있어 미매각 발생 시, 해당 회사가 인수하는 금액에 대해서는 기본자본으로 인정되지 않습니다. 따라서 미매각 발생시 발행효과 감소 등의 변동이 있을 수 있습니다. 출처 : 당사 2022년 1분기보고서 |

바. 본 사채에 대한 세부사항

1. 사채의 명칭 : 우리금융지주 제12회 상각형 조건부자본증권(신종자본증권)

2. 사채의 전자등록총액 및 총 발행가액 : 금 삼천억원(₩ 300,000,000,000)

3. 사채의 발행일 : 2022년 7월 28일

4. 사채의 만기일 : 본 사채의 만기일은 다음의 일자 중 먼저 도래하는 날로 한다.

1) '채무자 회생 및 파산에 관한 법률' 또는 이를 대체하는 법령에 의하여 발행회사에 대해 파산이 선고되어 파산절차 또는 이에 상응하는 절차가 개시되는 날

2) 발행회사에 대해 파산이나 회생절차에 의하지 않는 청산절차가 개시되는 날

5. 사채의 이율

1) 본 사채 발행일(해당일 포함)로부터 원금상환기일 전일까지 본 사채의 이율은 4.99%로 한다.

2) 기준금리 조정

본 사채의 기준금리는 '본 사채의 발행일로부터 매 5년째 되는 날'(이하 각 "기준금리조정일"이라고 하며, 본 사채의 발행일로부터 5년째 되는 날을 "최초 기준금리 조정일"로 한다)에 각 조정된다. 이 경우 이자율은 i) 각 기준금리조정일 2영업일 전에 민간채권평가회사 4사[한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가]에서 최종으로 제공하는 5년 만기 국고채권 개별 민평 수익률의 산술평균(소수점 셋째 자리 이하 절사)에 ii) 아래 3)에 따른 가산금리를 가산하는 방식으로 조정된다. 다만, 여하한 사유로 인하여 위 민간채권평가회사 4사 중 일부가 5년 만기 국고채권 개별 민평 수익률을 제공하지 못하는 경우, 위 민간채권평가회사 4사 이외의 다른 민간채권평가회사 중 각 기준금리 조정일 직전연도 말일 기준의 매출액 순위가 높은 민간채권평가회사를 위 민간채권평가회사 4사에 순차로 포함시키며, 다른 모든 민간채권평가회사로부터 수익률을 제공받는 것이 불가능한 경우에는 수익률을 제공할 수 있는 민간채권평가회사 2사의 5년 만기 국고채권 개별민평 수익률의 산술평균을 기준으로 기준금리를 산정하되, 5년 만기 국고채권이 폐지되거나, 5년 만기 국고채권의 채권시가평가기준수익률이 금융투자협회에 의해 고시되지 않거나, 5년 만기 국고채권의 발행물량이 현저히 감소하여 동 채권시가평가기준수익률이 기준금리 결정의 기준이 되기에 적절하지 않다고 발행회사가 판단하는 경우, 발행회사는 기준금리 산정의 객관성이 담보되고 시장의 관행에 부합하는 방법에 따라 산정된 합리적인 수준에서의 기준금리를 적용할 수 있다.

3) 가산금리 : 1.63%

수요예측을 통해 결정된 본 사채의 이자율(4.99%)과 수요예측일 기준 5년 국고채권 개별 민평수익률(민간채권평가회사 4사[한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가]에서 최종으로 제공하는 5년 만기 국고채권 개별 민평수익률의 산술평균(소수점 셋째 자리 이하 절사))(3.36%)의 차.

4) 특정 기준금리조정일에 재산정된 이자율은 해당 기준금리조정일(당일 포함)로부터 그 다음 기준금리조정일(해당일 불포함)까지의 기간 동안 적용된다. 다만, 본 사채의 발행일로부터 만기일 직전의 기준금리 조정일(이하 "최종기준금리조정일")에 재산정된 이자율은 최종기준금리조정일(당일 포함)부터 만기일(해당일 불포함)까지 적용된다.

6. 사채의 상환(만기가 도래한 경우 포함) 방법과 기한

1) 본 사채의 보유자는 어떠한 경우에도 발행회사에 대하여 본 사채의 중도상환을 요구할 수 없다.

2) 본 사채의 발행일로부터 5년이 경과(2027년 7월 28일 포함)한 이후 전적으로 발행회사의 자율적인 선택에 의하여 다음의 조건 중 어느 하나를 만족하는 상황에서 미리 금융감독원장의 승인을 받은 경우 본 사채의 원금을 이자(배당)지급기일인 3개월 단위로 전액 일시에 상환(이하 "중도상환")할 수 있다.

가. 본 사채가 양질 또는 동질의 자본이면서 발행회사의 수익력 등을 감안할 때 충분히 부담할 수 있는 조건으로 대체되는 경우(단, 대체발행은 상환과 동시에 이루어질 수 있으나, 상환 이후에 이루어져서는 안됨)

나. 본 사채의 상환 후에도 발행회사의 자본적정성관련비율이 금융지주회사감독규정제25조제1항제1호 가목에서 지정하는 자본적정성관련비율을 초과하는 충분한 수준을 유지하는 경우

3) 위 제2호에 의한 본 사채의 원금 중도상환 일자가 은행의 휴업일에 해당하는 경우 그 다음 첫번째 은행영업일에 상환하되, 그 같이 늦추어 지급하더라도 늦추어진 일수에 대하여는 따로 이자(배당)를 계산하여 지급하지 아니한다.

4) 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원에 사전 통지하여야 한다.

7. 이자(배당) 지급 방법과 기한 : 발행일로부터 만기일 전일까지의 기간 동안 매3개월마다 연 이율의 1/4씩 후급으로 지급한다. 다만 이자(배당)지급 기일이 은행의 휴업일에 해당할 경우 그 다음 첫번째 영업일에 지급하되, 그 같이 늦추어 지급하더라도 늦추어진 일수에 대하여는 따로 이자(배당)를 계산하여 지급하지 아니한다

8. [특약] 후순위

① 파산절차의 경우

본 사채 상환기일 이전에 발행회사에 대해 파산절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 파산절차에 따른변제 또는 배당을 받을 수 있습니다. 나아가 본 사채는 채무자 회생 및 파산에 관한 법률 제306조 제1항에 따른 부채에 포함되지 아니합니다.

(정지조건) 본 사채 및 본 조 제1항 내지 제3항과 동일한 조건이 부가된 증권을 제외한 다른 모든 채권[발행회사의 보완자본을 포함하며 이에 한정되지 아니함. 이하 "선순위채권"]이 그 채권 전액에 대하여 파산절차 또는 이와 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우

② 회생절차의 경우

발행회사에 대해 회생절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 회생절차에 따른 변제 또는 배당을 받을 수있습니다.

(정지조건) 선순위채권이 회생계획에서 상환하기로 한 채권 전액에 대하여 회생절차 또는 이와 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우

③ 청산절차 진행의 경우

본 사채 상환기일 이전에 발행회사에 대해 청산절차(이에 준하는 절차 포함하되, 제1항 및 제2항 제외)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 청산절차에 따른 변제 또는 배당을 받을 수 있습니다.

(정지조건) 선순위채권 중 채권신고기간 내에 신고한 채권 및 기타 법률에 의하여 청산에 포함되어야 할 채권 전액이 청산절차에서 변제(공탁 포함)되거나 배당되었을 경우

④ 외국에서의 도산절차의 경우

외국에서 발행회사에 대해 대한민국법에 의하지 않는 파산절차, 회생절차 또는 이에 준하는 절차(이하 "해당 외국 절차" 라 한다)가 개시되는 경우, 사채권자는 해당 국가의 법령에서 정한 제한 범위 내에서 제1항 내지 제3항의 조건이 충족된 경우에만 해당 외국 절차에 따른 변제 또는 배당을 받을 수 있습니다. 다만, 해당 외국 절차상 당해 조건을 부가하는 것이 허용되지 않을 경우 사채권자는 그 조건에도 불구하고 해당외국 절차에 따른 변제 또는 배당을 받을 수 있습니다.

9. [특약] 후순위자의 의무

① 본 특약의 모든 조항은 선순위채권자가 사채권자보다 불리하도록 변경되어서는 안 됩니다. 그러한 변경이 행해진 경우 그것은 어떤 경우, 어느 누구에게도 유효하지 않습니다.

② 사채권자가 본 특약 제1조 제1항 내지 제4항에 따라 변제 또는 배당을 받을 수 없음에도 불구하고 본 사채 원리금의 전부 또는 일부를 받은 경우 그 수령한 금액을 즉시 발행회사에 반환하여야 합니다.

10. [특약] 상계의 제한

본 사채의 만기가 도래하고 금융감독원장으로부터 본 사채의 상환에 관한 승인을 얻었거나, 금융감독원장으로부터 승인을 얻어 중도상환권을 행사하기 전에는 사채권자는 본 사채의 원리금 채권을 자동채권으로 하여 발행회사의 사채권자에 대한 채권과 상계할 수 없습니다.

11. [특약] 중도상환

① 사채권자는 어떠한 경우에도 본 사채의 중도상환을 요구할 수 없습니다.

② 발행회사의 선택에 의한 본 사채의 중도상환은 발행일로부터 5년이 경과(2027년 7월 28일 포함)한 이후 전적으로 발행회사의 자율적인 선택에 의하여 다음의 조건 중 어느 하나를 만족하는 상황에서 미리 금융감독원장의 승인을 받은 경우 본 사채의 원금을 이자(배당)지급기일인 3개월 단위로 전액 일시에 상환(이하 "중도상환")할 수 있습니다.

1. 양질 또는 동질의 자본이면서 발행회사의 수익력 등을 감안할 때, 충분히 부담할 수 있는 조건으로 대체될 것(단, 대체발행은 상환과 동시에 이루어질 수는 있으나 상환이후에 이루어져서는 안됨)

2. 본 사채의 상환 후에도 발행회사의 자본적정성관련비율이 금융지주회사감독규정 제25조제1항제1호 가목에서 지정하는 자본적정성관련비율을 초과하는 충분한 수준을 유지하는 경우

③ 위 제2항에 의한 본 사채의 원금 중도상환 일자가 은행의 휴업일에 해당하는 경우 그 다음 첫번째 은행영업일에 상환하되, 그 같이 늦추어 지급하더라도 늦추어진 일수에 대하여는 따로 이자(배당)를 계산하여 지급하지 않습니다.

④ 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원에 사전 통지합니다.

12. [특약] 이율

① 본 사채의 이율은 본 사채발행일로부터 원금상환기일 전일까지 본 사채 총액인수계약서 제3조 제9항에서 정한 이율을 적용합니다.

② 본 사채에 대한 이자(배당)는 은행업감독업무시행세칙 <별표3>(신용ㆍ운영리스크위험가중자산에 대한 자기자본비율 산출기준(바젤III 기준)) - 6. 기타기본자본 - 나. 기타기본자본의 인정요건)에 근거한 배당가능이익에서 지급됩니다.

③ 본 사채의 이자(배당)지급은 발행회사의 신용등급에 연계되어(신용등급에 따라 이자(배당)지급의 전부 또는 일부가 정기적으로 재조정) 결정되지 않습니다.

13. [특약] 이자(배당)의 지급정지 및 취소

① 발행회사가 다음 각 호의 어느 하나에 해당하는 경우 그 사유가 해소될 때까지 이자(배당)의 지급은 정지되고, 그 기간 동안의 이자(배당)지급의무는 모두 소멸됩니다.

1. 발행회사가 금융위원회로부터 금융지주회사감독규정 제36조 내지 제38조에 따른'경영개선권고', '경영개선요구' 또는 '경영개선명령'을 받은 경우

2. 금융위원회 또는 금융위원장이 발행회사와 관련하여 금융지주회사감독규정 제40조에 따른 긴급조치를 취하는 경우

3. 발행회사가 「금융산업의 구조개선에 관한 법률」제2조 제2호의 규정에 따른 부실금융기관으로 지정된 경우

② 금융지주회사감독규정 제25조 제5항에 따라 발행회사의 자본보전완충자본을 포함한 자본비율이 금융지주회사감독규정 <별표3-2>에서 정하는 자본비율에 미달함으로 인하여 금융지주회사감독규정 <별표3-3>에서 정하는 이익배당 등의 한도를 준수하기 위하여 필요한 경우, 발행회사는 위 한도의 준수를 위해서 필요한 범위 내에서 본 사채의 이자(배당)를 지급하지 아니합니다.

③ 발행회사는 그 고유의 재량에 따라 본 사채에 대한 이자(배당)의 지급을 취소할 수있으며, 배당의 지급취소는 보통주 주주에 대한 배당 관련사항 이외에 발행회사에 어떠한 제약요인으로도 작용하지 않습니다.

④ 발행회사가 발행한 다른 조건부자본증권 중 기타기본자본으로 인정되는 조건부 자본증권의 이자(배당)의 지급이 취소되는 경우, 본 사채에 대한 이자(배당)의 지급은그 다른 조건부자본증권에 관한 이자(배당)의 지급 취소가 해소될 때까지 함께 취소되는 것으로 간주합니다.

⑤ 제3항 또는 제4항에 따른 이자(배당)의 지급 취소는 본 사채에 대한 채무불이행 또는 부도사유로 간주되지 않고, 발행회사는 제3항 또는 제4항에 따라 이자(배당)의 지급을 취소한 경우 그와 같이 지급이 취소된 금원을 본 사채 이외에 만기가 도래한 발행회사의 다른 채무의 이행에 사용할 수 있습니다.

14. [특약] 무담보

본 사채는 무담보로 발행되며 발행일 이후 어떠한 형태로도 본 사채의 상환을 담보하기 위한 담보권 설정을 할 수 없습니다.

15. [특약] 채무재조정(상각)

① 발행회사가 다음 각 호의 어느 하나에 해당하는 경우 본 사채의 원리금 및 그에 관하여 이미 발생하였으나 미지급된 이자(배당) 및 기타 본 사채에 관한 모든 채무는 영구적으로 상각되고, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않습니다.

1. 발행회사가 「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우

② 상각의 효력은 제1항 각 호의 사유가 발생한 날로부터 제3영업일이 되는 날에 발생합니다.

16. [특약] 교차채무불이행 조건의 배제

본 사채에는 발행회사가 발행한 다른 채권의 부도시 본 사채도 함께 부도 처리되어 채권회수 등의 절차에 들어갈 수 있도록 하는 조건(cross default)이 적용되지 않습니다.

17. [특약] 기한의 이익 상실 적용 배제

본 사채의 권리자는 법이 허용하는 범위 내에서 발행회사의 기한의 이익을 상실시킬 수 없으며, 본 사채와 관련된 모든 계약서 중 기한의 이익 상실에 관한 조항 및 기한의 이익 상실을 전제로 하거나 또는 이와 관련된 일체의 조항 역시 본 사채에 적용되지 않습니다. 다만, 발행회사가 파산 또는 청산을 하는 경우에는 그러하지 아니합니다.

18. [특약] 이해관계인에 대한 제한

발행회사 및 발행회사가 실질적으로 영향력을 행사하는 자는 본 사채를 매입하거나 본 사채의 매입자에 대하여 담보제공, 지급보증 및 대출 등에 의하여 매입자금을 직·간접적으로 지원할 수 없으며, 납입자금에 대하여 청구권의 변제순위를 법률적·경제적으로 강화할 수 없으며, 직접 또는 관계회사를 통하여 본 사채의 매입자에게 담보를 제공하거나 보증하여서는 아니됩니다.

19. [특약] 제3자에 대한 적용

본 사채의 전부 또는 일부가 제3자에게 양도되는 경우에는 본 사채특약의 모든 조항은 당해 양수인에게 적용됩니다.

사. 조건부자본증권이 기타기본자본으로 인정되는 경우

(1) 발행절차를 거쳐 납입이 완료된 상태이어야 하며, 영구적인 형태로서 금리 상향조정 또는 다른 상환유인이 없을 것.

(2) 후순위채 등의 보완자본보다 후순위특약(파산 등의 사태가 발생한 경우 선순위채권자가 전액을 지급받은 후에야 후순위채권자의 지급청구권의 효력이 발생함을 정한특약을 말한다) 조건이며, 채무자 회생 및 파산에 관한 법률에 따른 파산 선고 시 자산을 초과하는 부채에 해당하지 않을 것

(3) 발행회사가 「금융산업의구조개선에관한법률」 제2조제2호에서 정하는 부실금융기관으로 지정된 경우 또는 금융지주회사감독규정 제36조부터 제38조까지, 제40조에서 정하는 조치를 받은 경우 동 사유가 해소될 때 까지 배당(이자를 포함한다)의 지급이 정지되는 조건일 것

(4) 배당 지급기준은 자본증권 발행 당시에 확정되어 있어야 하고, 배당률이 회사의 신용상태에 따라 결정되지 않을 것

(5) 배당 지급은 배당가능항목에서 지급될 것

(6) 회사는 언제든지 배당취소에 대한 완전한 재량권을 가질 것

(7) 배당의 지급취소가 보통주 주주에 대한 배당 관련 사항 이외에 회사에 어떠한 제약요인으로 작용하지 않을 것

(8) 발행 후 5년 이내에 상환되지 아니하며, 동 기간 경과 후 상환하는 경우에도 상환여부를 발행회사가 전적으로 자율적으로 판단할 수 있어야 하며, 상환될 것이라는 투자자의 기대를 유발하거나 발행회사에게 사실상 상환을 하도록 부담을 부과하는 어떠한 조건도 없을 것

(9) 은행업감독업무시행세칙 별표 3-5(조건부자본증권의 예정사유 등)를 충족할 것

| ■ 은행업감독업무시행세칙 별표 3-5 [조건부자본증권의 예정 사유 등] 3. (기본 발행조건) 법 제33조제1항제2호부터 제4호까지에 따른 사채(이하 "조건부자본증권"이라 한다)는 다음 각목의 조건을 충족하여야 한다. 나. 예정사유 발생시 조건부자본증권의 채무재조정(법 제33조제1항2호에 따라 사채의 상환과 이자지급 의무가 감면되는 것을 말한다. 이하 같다), 주식 전환 또는 교환에 대하여 발행은행의 주주 및 투자자 등 조건부자본증권의 발행과 관련하여 이해관계를 가지는자의사전승인을 요하지 않을 것 다. 법 제33조제1항제2호에 따른 상각형 조건부자본증권의 채무재조정에 대한 보상을 지급하는 경우에는 발행은행 또는 그 발행은행이 속한 은행지주회사의 보통주로 즉시 지급할 것 라. 조건부자본증권의 사채청약서 및 사채원부에 예정사유 발생시 해당 조건부자본증권 전부를 영구적으로 채무재조정, 주식 전환 또는 교환한다는 조항이 포함되어 있을 것 마. 조건부자본증권의 사채청약서 및 사채원부에 채무재조정, 주식전환 또는 교환 자체가 발행은행의 채무불이행 또는 부도로 간주되지 않는다는 사항이 별도로 명시되어 있을것 |

(10) 회사 및 회사가 실질적으로 영향력으로 행사하는 자는 자본증권을 매입하거나 증권의 매입자에 대하여 담보제공, 지급보증 및 대출 등에 의하여 매입자금을 직간접적으로 지원할 수 없고, 납입자금에 대하여 청구권의 변제순위를 법적, 경제적으로 강화할 수 없으며, 직접 또는 관계회사를 통하여 동 증권의 매입자에게 담보를 제공하거나 보증하여서는 아니될 것

(11) 자본증권은 향후 발행회사의 자본조달 및 자본확충을 저해하는 조건이 없을 것

아. 바젤III 기준 BIS비율 산출방법(금융지주회감독규정시행세칙 별표<1-2>)

| 1. 보통주자본비율, 기본자본비율 및 총자본비율은 은행지주회사 및 그 연결대상회사의 연결재무제표를 기초로 하여 산출한다. 2. 연결재무제표는 「한국채택국제회계기준서」에 따라 작성한다. 다만, 신탁계정(원금보전 약정이 없는 신탁 및 투자신탁분 제외) 및 자회사등에 해당하는 「한국채택국제회계기준서 제11 11호 공동약정」의 공동기업은 연결대상에 포함하고, 금융지주회사법시행령 제2조제1항 및 제2항이외의 업종을 영위하는 회사와 보험회사는 연결대상에서 제외한다. 3. 「은행업감독업무시행세칙」<별표3>, <별표3-2> 및 2013.12.1. 시행 부칙 제3조 내지 제5조의 규정은 보통주자본비율, 기본자본비율 및 총자본비율의 산출에 준용한다. 다만, 「은행업감독업무시행세칙」<별표3> 4, 「은행업감독업무시행세칙」<별표3-2> 6에서 정하는 리스크평가 조정은 「금융지주회사감독규정시행세칙」<별표8>에서 정하는 기준에 따라 산출한 값을 사용한다. <개정 2015.12.18> 4. 은행지주회사의 자회사가 「은행업감독업무시행세칙」<별표3> 및 <별표3-2>의 규정 등에 따라 감독원장의 승인을 받아 위험가중자산 산출 시 내부모형을 활용하는 경우 해당 은행지주회사는 당해 자회사의 위험가중자산 산출 시 동 내부모형을 적용할 수 있다. 이 경우 은행지주회사는 2016년 12월 31일까지 그룹내 단일 내부모형을 구축하기 위한 계획을 사전에 감독원장에게 제출하여야 한다. |

□ BIS 비율 산출 시 포함되는 각 리스크 유형별 위험가중자산은 다음과 같이 산출하고 있습니다.

(1) 신용리스크는 차주의 채무불이행 또는 신용도 하락으로 발생할 수 있는 잠재적 손실 가능성으로, 신용위험가중자산은 차주의 외부 신용등급, 담보 등을 반영하여 은행업감독업무시행세칙 별표 3에서 정한 내부등급법(금융감독원으로부터 승인받은 내부모형) 및 표준방법으로 산출 중에 있습니다.

(2) 시장리스크는 주식, 금리, 외환 등 시장가격 변동으로 발생할 수 있는 잠재적 손실 가능성으로, 시장위험가중자산은 은행업감독업무시행세칙 별표 3-2 상의 표준방법을 적용하여 산출된 금리, 주식, 외환, 상품 및 옵션리스크의 합계로 구성된 시장리스크 소요 자기자본에 12.5를 곱하여 산출하고 있습니다.

(3) 운영리스크는 부적절한 내부인력, 업무절차, 시스템 등으로 발생할 수 있는 잠재적 손실가능성으로, 운영위험가중자산은 연결회사에 대해 은행업감독규정시행세칙 별표 3을 적용하여 기초지표법으로 산출된 소요자기자본에 12.5를 곱하여 산출하고 있습니다.

□ BIS 비율의 산출과 관련된 규제자본은 다음과 같습니다.

(1) 보통주자본: 자본금, 자본잉여금, 이익잉여금, 기타포괄손익누계액, 자본조정, 은행인 연결 종속기업이 발행한 보통주에 대한 비지배주주지분, 보통주 공제항목

(2) 기타기본자본: 기타기본자본 요건을 충족하는 자본증권, 기타기본자본 발행과 관련한 자본잉여금, 비적격자본증권 기타자본인정액, 연결종속기업이 발행한 자본증권에 대한 비지배지분 중 기타기본자본 인정금액, 기타기본자본 공제항목

(3) 보완자본: 보완자본인정요건을 충족하는 자본증권, 보완자본 발행과 관련한 자본잉여금, 비적격 자본증권(기한부후순위채무, 후순위차입 포함) 보완자본 인정액, 연결 종속기업이 발행한 자본증권에 대한 비지배주주지분 중 보완자본 인정금액, "정상" 또는 "요주의" 분류 자산에 대한 대손충당금 등, 예상손실총액을 초과하는 적격대손충당금 등, 보완자본 공제항목

자. 바젤(Basel)에 대한 이해

|

1) 바젤위원은행감독위원회(BCBS)의 탄생과 바젤Ⅰ

1999년 6월 은행규제감독위원회는 금융기관의 자본적정성을 정교하게 측정하기 위한 국제적 규약을 발표하였는데, 규약의 공식적인 명칭은 ‘The New Basel Capital Accocrd’이다. 이후, 2004년 6월 바젤Ⅱ 최종안이 발표되었고, 한국금융감독원에서도 2004년 10월 바젤Ⅱ의 적용안이 공표되었다.

|

2. 사채관리계약에 관한 사항

가. 사채관리회사의 사채관리 위탁조건

| [제12회] | (단위 : 원) |

| 수탁회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

| 명 칭 | 고유번호 | 위탁금액 | 수수료율(정액) | ||

| 한국예탁결제원 | 00159652 | 서울특별시 영등포구 여의나루로 4길 23 | 300,000,000,000 |

7,500,000 | - |

나. 사채관리회사에 관한 사항

- 사채관리회사, 주관회사 및 발행기업 간 거래관계 여부

| 구 분 | 해당 여부 | |

| 주주 관계 | 사채관리회사가 발행회사의 최대주주 또는 주요주주 여부 |

해당 없음 |

| 계열회사 관계 | 사채관리회사와 발행회사 간 계열회사 여부 | 해당 없음 |

| 임원겸임 관계 | 사채관리회사의 임원과 발행회사 임원 간 겸직 여부 |

해당 없음 |

| 채권인수 관계 | 사채관리회사의 주관회사 또는 발행회사 채권인수 여부 |

해당 없음 |

| 기타 이해관계 | 사채관리회사와 발행회사 간 사채관리계약에 관한 기타 이해관계 여부 |

해당 없음 |

- 사채관리실적(2022.7.17 기준)

| 구분 | 실적 | |||||

| 2017년 | 2018년 | 2019년 | 2020년 | 2021년 | 2022년 | |

| 계약체결 건수 | 43건 | 43건 | 66건 | 82건 |

94건 |

54건 |

| 계약체결 위탁금액 | 9조 3,200억원 | 9조 9,700억원 | 15조 3,300억원 | 15조 5,010억원 |

18조 6,120억원 |

10조 5,210억원 |

- 사채관리 담당 조직 및 연락처

| 사채관리회사 | 담당조직 | 연락처 |

|

한국예탁결제원 |

채권등록부 채권등록2팀 | 051-519-1819 |

다. 사채관리회사의 권한

"발행회사"는 (주)우리금융지주를 지칭하며, "사채관리회사"는 한국예탁결제원을 지칭합니다.

|

제4-1조(사채관리회사의 권한) ① “사채관리회사”는 다음 각 호의 행위를 할 수 있다. 단, 1)사채권자집회의 결의가 있거나 2)단독 또는 공동으로 '본 사채의 미상환잔액'의 3분의 2 이상을 보유한 사채권자의 동의를 얻고 이에 근거한 사채권자의 서면에 의한 지시가 있는 경우 “사채관리회사”는 다음 각 호의 행위를 하여야 한다. 다만, 동 단서에 따른 지시에 의해 “사채관리회사”가 해당 행위를 하여야 하는 경우라 할지라도, “발행회사”의 잔존 자산이나 자산의 집행가능성 등을 고려할 때 소송의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없다는 점을 “사채관리회사”가 독립적인 회계 또는 법률자문을 통하여 혹은 기타 객관적인 자료를 근거로 소명할 수 있는 경우, “사채관리회사”는 해당 요청을 하는 사채권자들에게, 다음 각 호 행위 수행에 필요한 비용의 선급이나 그 지급의 이행보증, 기타 소요 비용 충당에 필요한 합리적 보상을 제공할 것을 요청할 수 있고 그 실현시까지 “사채관리회사”는 상기 지시에 응하지 아니할 수 있다. |

라. 사채관리회사의 의무 및 책임

|

제4-3조(사채관리회사의 공고의무) ① “발행회사”의 원리금지급의무 불이행이 발생하여 계속되고 있는 경우에는, “사채관리회사”는 이를 알게 된 때로부터 7일 이내에 그 뜻을 공고하여야 한다. |

마. 사채관리회사의 사임

|

제4-6조(사채관리회사의 사임) ① “사채관리회사”는 “본 계약”의 체결 이후 상법시행령 제27조 각호의 이익충돌사유가 발생한 경우에는 그 사유의 발생일로부터 30일 이내에 사임하여야 한다. “사채관리회사”가 상법시행령 제27조 각호의 이익충돌 사유가 있음에도 사임하지 아니하는 경우에는 각 사채권자는 법원에 “사채관리회사”의 해임과 사무승계자의 선임을 청구할 수 있다. 다만, 새로운 사채관리회사가 선임되기까지 “사채관리회사”의 사임은 효력을 갖지 못하고 “사채관리회사”는 본 계약상 의무를 계속하여야 하며, 이와 관련하여 “사채관리회사”는 자신의 책임으로 이익 상충 및 정보교류차단을 위한 적절한 조치를 취하여야 하고, 그 위반시 이에 따른 책임을 부담한다. 만일, 새로운 사채관리회사의 선임에 따라 추가 되는 비용이 있는 경우 이는 “사채관리회사”의 부담으로 한다. |

바. 기타사항

| 사채관리회사인 한국예탁결제원은 선량한 관리자의 주의로써 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 동 증권신고서에 첨부된 사채관리계약서를 참고하시기 바랍니다. |

III. 투자위험요소

1. 사업위험

당사는 금융지주회사법상 '은행지주회사'로 분류됩니다. 국내 은행지주회사는 현재 8개사가 있으며 각 사의 요약 재무정보는 다음과 같습니다.

| [은행지주회사 요약재무정보] |

| (단위 : 백만원, %) |

| 구분 | 등급 | 자산 | 부채 | 자본 | 영업이익 | 순이익 | BIS총자본비율 | 고정이하여신비율 |

| 우리 | AAA | 465,704,306 | 436,402,995 | 29,301,311 | 1,228,442 | 872,472 | 14.77 | 0.29 |

| KB | AAA | 680,011,000 | 631,871,700 | 48,139,300 | 1,901,822 | 1,464,102 | 15.92 | 0.66 |

| 신한 | AAA | 666,725,800 | 617,192,300 | 49,533,500 | 1,905,951 | 1,420,604 | 16.15 | 0.42 |