|

|

대표이사등의 확인 |

증 권 신 고 서

| ( 합 병 ) | |

| 금융위원회 귀중 | 2022 년 07 월 19 일 |

| 회 사 명 : | 교보9호기업인수목적 주식회사 |

| 대 표 이 사 : | 양 규 응 |

| 본 점 소 재 지 : | 서울 영등포구 의사당대로 97 (여의도동) |

| (전 화) 02-3771-9284 | |

| (홈페이지) - | |

| 작 성 책 임 자 : | (직 책) 대표이사 (성 명) 양규응 |

| (전 화) 02-3771-9284 | |

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주 45,676,296주 |

| 모집 또는 매출총액 : | 91,352,592,000원 |

| 증권신고서(합병등) 및 투자설명서 열람장소 | |

| 가. 증권신고서(합병등) | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 나. 투자설명서 | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 서면문서 : 서울특별시 영등포구 의사당대로 97 (교보증권빌딩) | |

【 대표이사 등의 확인 】

|

|

|

대표이사등의 확인 |

요약정보

I. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 [합병등]의 개요-Ⅵ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

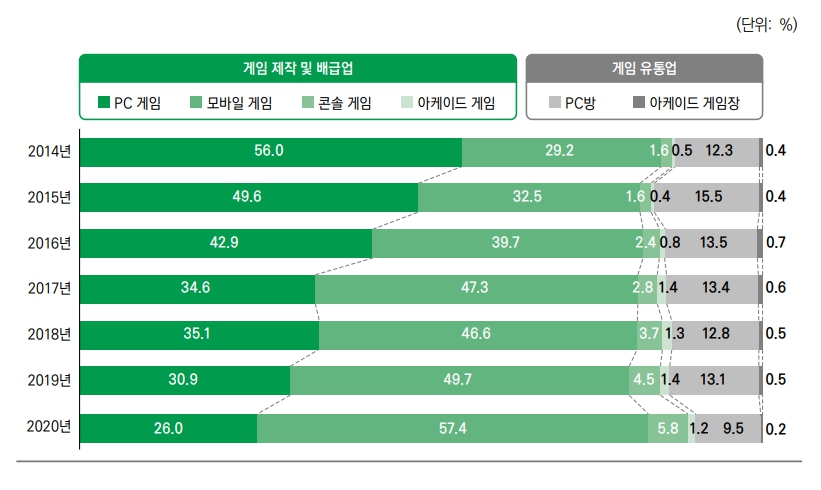

| 사업위험 | (가) COVID-19 사태로 인한 경기 둔화 및 불확실성 관련 위험 COVID-19의 감염 확산세가 전세계로 이어지면서 2020년 3월 11일 세계보건기구(WHO)는 '세계적 대유행(Pandemic)'으로 선포하였습니다. 이로 인해 세계 경제는 산업분야를 막론하고 침체 상황을 겪고 있으며, 사태의 장기화가 우려되고 있습니다. 다만, 최근 선진국 중심의 백신접종 확대로 경제활동이 차츰 정상화되면서 경기회복세가 강화되고 있으나, 델타 변이와 뮤 변이 바이러스 확산 및 백신보급 상황 등에 따라 성장경로의 불확실성은 여전히 높은 상황입니다. 전 세계적으로 확산된 COVID-19는 다양한 방면으로 당사의 사업에 부정적인 영향을 미칠 수 있으며, 금융시장 변동성이 커지는 상황 속에서 상장 이후 피합병법인의 주가 역시 급격한 변동성을 보일 가능성이 존재하므로 투자자께서는 이점 유의하시어 투자하시기 바랍니다. (나) 게임시장 성장성 정체 위험 글로벌 게임시장은 2021년 약 2,283억 달러 규모로 추정되며, CAGR 7.8%의 속도로 성장해 2023년 약 2,624억 달러 규모에 이를 것으로 전망됩니다. 국내 게임 산업의 경우, 모바일 게임 시장의 본격적인 성장과 함께 견조한 성장세를 지속해 2021년 약 20조원 규모로 추정됩니다. 또한 국내 게임 시장은 2023년까지 성장세를 유지하며 약 23조원 규모에 달할 것으로 전망됩니다. 그러나 게임 시장의 성장 둔화가 시작되면 동사가 속한 국내 전체 게임 산업의 침체가 발생할 수 있어 매출, 영업이익 등에 부정적으로 작용할 수 있습니다. (다) PC 게임산업의 성장정체 위험 국내 PC게임 시장은 2014년 국내 전체 게임시장에서 점유율 56.0%을 보였으나, 7년만인2020년에 약 30.0%p. 감소하여 26.0%의 점유율을 기록하였습니다. 또한, 국내 PC게 임 시장은 2023년 457억원 규모에 달하여 국내 전체 게임시장의 19.5%를 차지할 것으로 예상됩니다. 스마트폰 보급률 증가와 통신기술의 발전으로 인하여 전반적인 게임산업의 흐름 이 모바일게임으로 집중되는 분위기 속에서 PC게임의 매출 및 비중이 예상을 하회할 수 있습니다. 피합병법인의 2021년 기준 PC게임의 매출 비중은 약 80.3%로 피합병법인 매출의 대부분을 차지하고 있습니다. 따라서, 국내 PC게임시 장의 경쟁이 더욱 심화될수록 피합병법인의 성장성이나 수익성이 저하될 수 있으니, 투자자께서는 이 점에 유의하시어 투자를 진행하시기 바랍니다. (라) 모바일 게임산업의 성장정체 위험 국내 게임 시장의 성장세는 전체 시장의 약 57.4%를 차지하는 모바일 게임시장의 빠른 성장세에 기인한 것이며, 모바일 게임 시장의 성장 둔화가 시작되면 피합병법인이 속한 국내 전체 게임 산업의 침체가 발생할 수 있고 이는 모바일 게임 매출이 11.5%에 이르는 피합병법인의 매출, 영업이익 등에 부정적으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시어 의사결정을 내려주시길 바랍니다. (마) 해외사업 관련 위험 피합병법인은 국내 게임시장 뿐만 아니라 해외게임시장에 진출하며 수출지역 다각화를 위해 노력하고 있습니다. 하지만 보호 무역주의의 확산 등의 정치적 요소들은 게임의 신 규 수출을 가로막는 요인으로 작용하고 있습니다. 이에 피합병법인 수익의 불확실성 및 재무구조 변동 가능성에 대해 배제할 수 없으므로 투자자께서는 유의하시어 투 자에 임하시기 바랍니다. (바) 법률규제 강화 위험 게임산업은 전통적으로 규제 위험이 높은 산업으로 정부의 규제 여부와 강도에 따라 게임회사들의 영업실적이 직간접적으로 영향을 받고 있으며, 규제가 지속적으로 강화됨 에따라 게임산업 관련 규제는 게임회사들에 있어서는 민감한 문제입니다. 정부의 게임산업전반에 대한 규제가 피합병법인의 사업영역에 부정적인 영향을 미치는 방향으로 제ㆍ개정 될 경우 그에 따른 영향을 예측하기 힘들며 피합병회사의 수익성 또한 악화 될 수 있음을 배제 할 수 없으니 이에 투자자께서는 유의하시기 바랍니다. |

| 회사위험 |

(가) 주요게임에 대한 매출편중 위험 (사) 관계회사 관리 위험 ㈜밸로프(이하 피합병법인)는 글로벌 퍼블리싱 및 게임 개발 관련 업무를 영위하기 위해해외에 4개의 관계회사를 두고 있습니다. 설립 목적이나 지분구조 등 동사와의 관계를 고려할 때, 이익의 전가 등 이해상충 가능성이 높지 않으며 관계회사와의 거래에 있어 이해상충 가능성을 낮추고 거래의 공정성을 확보하여 통제를 강화하기 위해 이해관계자와의 거래에 대한 통제규정을 도입하여 관계회사 거래 등에 대하여 이사회 결의를 득하는 등 객관적이고 명시적인 통제 시스템을 구축하여 운영해 오고 있습니다. 그러나 피합병법인이 통제하지 못하는 요인으로 인하여 관계회사들의 영업활동 등에 제약이 발생하는 경우 피합병법인의 수익성 및 성장성에 부정적인 영향을 미칠 수 있으며, 피합병법인의 연결 매출 및 금융자산 손상차손 설정 등 수익성에 부정적인 영향을 미칠 수 있습니다.

|

| 기타 투자위험 |

(가) 합병법인의 주식매수청구권 관련 위험 (마) 상장비용 인식으로 인한 위험 향후 2022년 감사보고서 작성시 감사인은 주식기준보상에 근거한 회계처리 적용을 합병을승인한 임시주주총회일(2022년 09월 05일)을 기준일자로 하여 발행할 주식의 공정가치와 합병으로 이전받는 식별가능한 자산과 부채의 순공정가치의 차이를 당기손익으로 인식 할 예정입니다. 따라서 해당시점의 주가에 따라 인식되는 비용의 증감이 발생할 수 있습니다. 주가에 따른 상장비용 추정액은 다음과 같습니다. 추정주가 및 추정비용 |

| 합병등 관련 투자위험 | (가) 자기자본비용 산정시 적용한 베타 관련 피합병법인의 수익가치 및 본질가치 산정 시 적용한 자기자본비용은 자본자산가격결정모형(CAPM: Capital Asset Pricing Model)에 의하여 무위험수익률에 위험프리미엄을 가산하여 계산하였습니다. 이 때 사용한 베타 값은 피합병법인과 유사한 업종에 있는 상장회사를 동종기업으로 선택하여 동종기업의 영업베타의 평균값으로 계산한 영업베타에 피합병법인의 목표자본구조를 감안하여 산출하였습니다. 이러한 계산방식으로 산출된 영업베타값은 1.054이며, 수익가치는 117,453원, 본질가치는 100,423원으로 계산됩니다. 즉, 피합병법인의 영업베타가 아닌 피합병법인과 동종 업종의 상장회사를 유사기업으로 선택 하여 기업베타 및 가중평균자본비용(WACC)을 산정하였으니 투자자께서는 유의하시기 바랍니다. (나) 합병법인의 공모가(2,000원), 기준주가(2,224원), 합병가액(2,000원)의 차이에 따른투자 손실 위험 합병을 통해 ㈜밸로프로 유입될 자금 규모는 약 81억원이며, 유입시기는 2022년 10월로 예정되어 있습니다. 기업인수목적회사와의 합병으로 인해 피합병법인에게 유입되는 자금은 합병법인(교보9호기업인수목적㈜)의 공모가(2,000원) 수준에서 확정된 상태이므로 통상적으로 합병 법인의 합병가는 공모금액 수준에서 결정됩니다. 만약 주가 상승에 따라 기준시가가 상승했음에도 공모가 수준으로 합병가액을 할인할 시 취득가와 합병가액의 차이에 따른 합병법인(교보9호기업인수목적㈜) 주주의 손실에 따른 합병반대로 합병실패 가능성이 존재하게 됩니다. 반면에 합병가액이 공모가 2,000원보다 높을 경우 피합병법인으로 유입되는 자금 규모는 공모를 통하여 이미 확정되어 있기 때문에 동 합병과 같이 합병가액 산정시 할인율을 적용하지 않을 경우 피합병법인 주주의 손실로 인한 합병반대로 합병실패 가능성이 존재하게 됩니다. 이에 따라 합병 성공을 위해 합병법인의 합병가액을 공모가(2,000원)로 적용할 시의 합병비율 수준으로 피합병법인의 가치를 실질보다 높게 평가할 유인이 존재하고 이는 합병가액 이상으로 합병법인의 주식을 취득한 투자자에게 손실로 이어질 수 있음을 유의하시기 바랍니다. (다) 합병비율의 변동 위험 합병당사회사가 제시한 합병비율은 자본시장과 금융투자업에 관한 법률시행령 제176조의5, 그리고 증권의 발행 및 공시 등에 관한 규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조에서 규정하고 있는 합병가액 산정 방법에 따라 산정하였으며, 그 결과 합병법인이 피합병법인을 합병함에 있어서 합병비율의 기준이 되는 합병당사회사의 주당평가액은 합병법인과 피합병법인이 각각 2,000원(액면가액 100원)과 100,423원(액면가액 500원)으로 추정되었으며, 합병당사회사가 합의한 합병비율 1 : 50.2115000은 적정한 것으로 판단됩니다. 합병비율 평가를 위한 미래기간에 대한 추정은 피합병법인 경영진에 의한 경영전략이나 영업계획의 수정 등 다양한 제반요소들의 변동에 따라 중대한 영향을 받을 수도 있으므로, 외부평가인의 추정치가 장래의 실적치와 일치하거나 유사할 것이라는 것을 보증하거나 확인할 수 없으며, 본 합병비율 평가에 사용된 것과 다른 합병비율 평가방법이나 다른제반가정이 사용될 경우, 동 합병비율의 검토 결과는 본 의견서의 결과와 중대한 차이가 발생될 수 있음을 투자자께서는 유의하시기 바랍니다. (라) 적격합병요건을 충족하지 못한 것에 따른 세금부담 위험 본건 합병에 있어서 법인세법 제 44조의 2항 및 시행령 제80조에서 요구하는 적격합병 요건을 검토하였습니다. 본건 합병은 해당 요건에 모두 부합하여 법인세법상 적격합병에해당하는 것으로 확인됩니다. 적격합병시 합병법인에 대한 과세특례를 적용받을 경우, ㈜밸로프(이하 피합병법인)이 교보9호기업인수목적㈜(이하 합병법인)로부터 받은 양도가액을 피합병법인의 순자산 장부가액으로 보아 양도손익이 없는 것으로 할 수 있습니다. 만약 적격합병에 해당되지 않을 경우, 합병법인의 신주발생액과 피합병법인의 순자산 장부가액의 차이만큼 양도차익이 발생하게 되어, 합병 후 법인세 부담에 따라 합병법인의 현금흐름이 악화될 수 있으니 투자자분들은 이 점 유의하시기 바랍니다. (마) 합병 미승인에 관한 위험 상법 제522조 및 제434조에 따라 합병 승인에 대한 주주총회에서의 결의는 특별결의사항에 해당됩니다. 따라서 본 합병의 승인을 위한 임시주주총회에서 참석주주 의결권의 3분의 2이상의 수와 발행 주식총수의 3분의 1이상의 수의 승인을 얻지 못할 경우 합병이 무산될 수 있는 점을 투자자께서는 유의하시기 바랍니다. 만약 본 합병 건이 승인되지 아니하고, 이후 합병법인이 최초로 모집한 주권에 대한 주금납입일(2019년 10월 17일)부터36개월 내에 합병 등기를 완료하지 못할 경우에는 정관상 존속기한이 만료되어 회사의 해산사유에 해당되게 됩니다. 이 때 합병법인의 예치자금 등은 합병 법인의 정관 제60조(예치자금등의 반환 등)에 따라 투자자에게 반환될 예정이며, 공모전 주주(전환 사채의 전환으로 인하여 발행된 주식을 포함)에 대해서는 예치자금등과 관련하여 어떠한 청구권도 인정되지 아니합니다. (바) 시장금리 상승에 따라 미래 현금흐름의 평가가 변동이 될 위험 2020년부터 지속된 글로벌 양적완화 기조는 인플레이션에 상승 압박을 가하고 있습니다. 이에 미 연준은 2022년 06월 FOMC 정례회의에서 정책금리를 75bp 인상하여 연방기금 목표금리를 3.0 ~ 4.0%로 설정하였습니다. 또한 인플레이션 억제를 위해 연내 여러 차례의 금리인상과 양적긴축을 진행할 것이라고 밝혔습니다. 이러한 조치로 인하여 증권신고서 제출일 현재 국내 국고채 10년물 금리는 평가기준일 대비 약 1.50%p 상승한 약 3.31%를 보이고 있습니다. 이와 같은 시장금리의 상승은 개별 기업의 자본조달 비용을 높이는 효과를 불러올 수 있습니다. 이에 따라 동일한 현금흐름을 창출할 것이라고 기대되더라도, 시장금리가 높을 때는 그렇지 않을 때와 대비하여 미래의 추정 현금흐름에 대한 할인율이 크게 작용합니다. 이처럼 금리 상승은 회사의 자본조달 비용을 상승시켜 회사의 미래 현금흐름에 대한 평가와 수익가치 평가에 변동이 발생할 수 있음을 투자자분들께서는 유의하시기 바랍니다. |

II. 형태

| 형태 | 흡수합병 |

III. 주요일정

| 이사회 결의일 | 2022년 04월 12일 | |

| 계약일 | 2022년 04월 12일 | |

| 주주총회를 위한 주주확정일 | 2022년 08월 01일 | |

| 승인을 위한 주주총회일 | 2022년 09월 05일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2022년 09월 05일 |

| 종료일 | 2022년 09월 26일 | |

| (주식매수청구가격-회사제시) | 합병법인 : 2,052원 피합병법인 : 100,423원 |

|

| 합병기일 등 | 2022년 10월 11일 | |

IV. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | 비율 : ㈜밸로프의 기명식 보통주식 1주당 교보9호기업인수목적㈜ 기명식 보통주식 50.2115000주 가액 : 교보9호기업인수목적㈜ 1주당 2,000원 / ㈜밸로프 주당 100,423원 |

||||

| 외부평가기관 | 이정회계법인 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 45,676,296 | 100 | 2,000 | 91,352,592,000 | |

| 지급 교부금 등 | 본 합병에서는 피합병법인의 주주에게 합병비율에 따른 합병신주의 교부와 단주매각대금 지급외에는 별도의 합병교부금 지급은 없음 | ||||

V. 당사회사에 관한 사항 요약

| (단위 : 원, 주) |

| 회사명 | 교보9호기업인수목적㈜ | ㈜밸로프 | |

|---|---|---|---|

| 구분 | 존속회사 | 소멸회사 | |

| 발행주식수 | 보통주 | 3,880,000 | 909,678 |

| 우선주 | - | - | |

| 총자산 | 8,788,284,882 | 14,867,850,499 | |

| 자본금 | 388,000,000 | 454,839,000 | |

주1) 증권신고서 제출일 현재 기준의 자본금과 발행주식수이며, 전환권 및 신주인수권 행사 효과는 반영되지 아니하였습니다.

주2) 총자산은 2021년 12월 31일 기준 한국채택국제회계기준에 의한 감사보고서 상 별도재무제표 금액입니다.

VI. 그 외 추가사항

| 【주요사항보고서】 | [정정] 주요사항보고서(회사합병 결정)-2022.07.15 |

| 【기 타】 | - |

제1부 합병의 개요

I. 합병에 관한 기본사항

1. 합병의 목적

가. 합병의 상대방과 배경

(1) 합병 당사회사의 개요

|

구분 |

합병법인 |

피합병법인 |

|

|---|---|---|---|

|

법인명 |

교보9호기업인수목적 주식회사 | 주식회사 밸로프 | |

|

합병 후 존속여부 |

존속 |

소멸 |

|

|

대표이사 |

양 규 응 |

신 재 명 |

|

|

주소 |

본사 |

서울 영등포구 의사당대로 97 (여의도동) | 서울특별시 금천구 디지털로 130 남성프라자 601~603 |

|

연락처 |

02-3771-9284 |

070-7462-1007 |

|

|

설립연월일 |

2019년 07월 15일 |

2007년 05월 03일 |

|

|

납입자본금 (주1) |

388,000,000원 |

454,839,000원 |

|

|

자산총액 (주2) |

8,788,284,882원 |

14,867,850,499원 |

|

|

결산기 |

12월 |

12월 |

|

|

임직원수 (주3) |

6명 |

124명 | |

|

발행주식의 종류 및 수 (주1) |

보통주 3,880,000주 |

보통주 909,678주 |

|

| 출처 : 합병법인 및 피합병법인 제시자료, 감사보고서 및 사업보고서 주1) 증권신고서 제출일 현재 기준의 납입자본금과 발행주식수이며, 전환권 및 신주인수권 행사 효과는 반영되지 아니하였습니다. 주2) 2021년 12월 31일 기준 한국채택국제회계기준에 의한 감사보고서 상 별도재무제표 금액입니다. 주3) 증권신고서 제출일 현재 기준의 임직원 수 입니다. |

(2) 합병의 배경

교보9호기업인수목적㈜는 미래 성장 동력을 갖추었다고 판단되는 기업과의 합병을 통하여 대상기업의 가치를 높이고, 주주의 투자이익을 실현하며 국내 자본시장의 발전에 이바지하고자 2019년 07월 15일 설립되어 2019년 10월 29일 주권을 코스닥시장에 상장하였습니다. 이후 2022년 04월 12일 ㈜밸로프와의 합병상장을 위하여 한국거래소에 상장예비심사신청서를 제출하였습니다.

또한 금융투자업규정 제1-4조의2 제5항 제1호 및 교보9호기업인수목적㈜의 정관 제58조 제2항에 따라, 교보9호기업인수목적㈜의 주권의 최초 모집 이전에 합병의 상대방이 되는 법인은 정하여지지 아니하였습니다. 교보9호기업인수목적㈜와 ㈜밸로프간의 합병은 아래 금융투자업규정에 따라 최초 모집 이후에 검토되었으며, ㈜밸로프의 사업의 내용이 합병법인의 정관 제63조(합병을 위한 중점 산업군)의 제7호 게임ㆍ모바일산업에 해당한다고 판단하여 합병을 추진하게 되었습니다.

| [금융투자업규정] |

| 제1-4조의2 제5항 제1호 ⑤ 영 제6조제4항제14호사목에서 "금융위원회가 정하여 고시하는 기준" 이란 다음 각 호의 기준을 말한다. 1. 주권의 최초 모집 이전에 합병의 상대방이 되는 법인이 정하여지지 아니할 것 |

| [정관] |

|

제58조(합병대상법인의 규모 및 합병제한) ① 합병대상법인의 자본시장법 시행령 제176조의5 제1항 각 호에 따라 산정된 합병가액 또는 최근 사업년도말 현재 재무상태표상 자산총액이 예치자금 100분의 80 이상이어야 한다.이 경우 합병대상법인이 다수인 경우에는 각 법인의 합병가액 또는 자산총액을 각각 합산한 금액을 기준으로 한다. ② 주권의 최초 모집 이전에 협상이 진행되고 있거나 잠정적으로 정해진 합병대상법인이 존재하지 아니하여야 한다. ③ 이 회사는 상법 제524조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없다. ④ 이 회사는 다음 각호의 어느 하나에 해당하는 자 및 회사와는 합병할 수 없다. 1. 이 회사 주권의 최초 모집 전에 이 회사가 발행한 자본시장법 시행령 제139조 제1호 각 목의 증권(의결권 없는 주식에 관계된 것을 포함한다. 이하 "주식등"이라 한다.)을 취득한 자(이하 "공모전주주등"이라 한다.) 2. 이 회사의 공모전 주주등 또는 다음의 어느 하나에 해당하는 자가 자본시장법 제9조 제1항에 따른 대주주이거나 발행주식총수의 100분의 5 이상을 소유하는 회사 가. 이 회사의 공모전 주주등에 속하는 자본시장법 시행령 제6조 제4항 제14호 다목에 따른 지분증권 투자매매업자의 임직원으로서 이 회사의 설립 및 운영 등과 관련된 업무를 수행하였거나 수행중인 자, 그 배우자 및 직계존비속 나. 이 회사의 공모전 주주등에 속하는 법인의 임원, 그 배우자 및 직계존비속 다. 이 회사의 공모전 주주등에 속하는 개인의 배우자 및 직계존비속 라. 이 회사의 임직원, 배우자 및 그의 직계존비속 3. 이 회사의 공모전 주주등의 자본시장법 제9조 제1항에 따른 대주주 및 「독점규제 및 공정거래에 관한 법률」에 따른 계열회사 4. 이 회사 또는 공모전 주주등과 임직원을 겸직하거나 최근 2년 이내에 임직원을 겸직하였던 회사 ⑤ 본 조 제4항제2호의 소유주식수를 산정함에 있어 자본시장법 시행령 제139조 제1호 각목의 어느 하나에 해당하는 증권의 권리행사 등으로 발행될 수 있는 주식수를 포함하며, 공모전 주주등의 주식수 산정시에는 당해 주주등의 계열회사가 소유하는 주식수를 포함한다. |

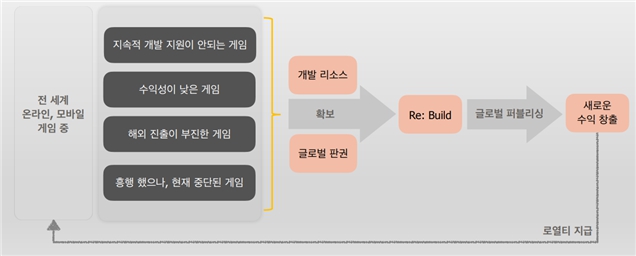

2019년 10월 교보9호기업인수목적㈜의 코스닥시장 상장 이후, ㈜밸로프를 교보9호기업인수목적㈜와의 합병을 통해 코스닥 시장에 상장하자는 계획을 세우게 되었습니다. 이에 ㈜밸로프는 기업인수목적회사와의 합병을 통한 상장의 이점 및 회사와의 적합성 등을 비교 분석 후, 기업인수목적회사와의 합병을 통한 상장으로 기업공개를 추진하기로 판단하였습니다.

상기의 배경에 따라 교보9호기업인수목적㈜는 ㈜밸로프을 흡수합병하고자 하며, 이를 통하여 온라인 및 모바일 게임 소프트웨어 개발 및 공급업을 주요 사업으로 하는 ㈜밸로프의 사업을 공고히하고, 경영효율성을 증대하여 주주가치의 극대화를 실현하고자 합니다.

피합병법인인 ㈜밸로프는 2007년 5월에 설립되어, 증권신고서 제출일 현재는 다양한 장르의 PC 온라인게임 및 모바일 게임을 개발 및 서비스하는 기업으로, 기존 게임의 사업권을 인수하여 효율적인 개발·운영으로 수익성을 개선시키는 리퍼블리싱 사업을 영위하고 있습니다. 또한 게임 글로벌 퍼블리싱을 위한 해외 법인을 기반으로 북미, 유럽, 아시아 등 해외 지역으로 서비스 영역을 확대하는 데에 풍부한 노하우를 인정받고 있습니다.

이처럼 ㈜밸로프가 영위하는 사업의 성장 및 사업의 다각화로 인하여 견고한 성장이 기대되는 상황에서 미래 성장 동력을 갖추었다고 판단되는 산업을 영위하는 기업과의 합병을 목적으로 하는 교보9호기업인수목적㈜와의 합병은 양사가 가진 기업의 목적에 부합하는 것으로 판단됩니다.

㈜밸로프는 기업인수목적회사와 합병 시 예치된 금액이 전액 회사로 유입되어 향후 연구개발, 신규사업 투자 및 운영자금 등에 활용될 수 있는 바, 합병을 통해 유입된 자금을 재무적 부담없이 기업의 외형을 확장하고 경쟁력을 제고하기 위한 자금으로 활용할 수 있을 것으로 판단됩니다. 합병을 통해 유입된 자금은 구체적으로 아래와 같이 활용될 계획입니다.

| [합병 유입자금 활용 계획] |

| (단위: 천원) |

|

구분 |

내역 |

2022년 |

2023년 |

2024년 | 2025년 |

합계 |

|---|---|---|---|---|---|---|

| 운영자금 | 운영비 및 마케팅 비용 | - | 400,000 | 300,000 | 300,000 | 1,000,000 |

| 신규게임 서비스를 위한 인프라 비용 | - | 500,000 | 500,000 | - | 1,000,000 | |

| IP 인수/확보 | W3 게임 플랫폼 경쟁력 강화 | - | 300,000 | 3,300,000 | - | 3,600,000 |

| Metaverse 플랫폼 강화 | - | 1,000,000 | 500,000 | 500,000 | 2,000,000 | |

| 해외게임대상 소싱 | 일본, 북미/유럽 게임 소싱 | 100,000 |

300,000 |

300,000 |

300,000 | 1,000,000 |

|

합계 |

100,000 | 2,500,000 | 4,900,000 | 1,100,000 | 8,600,000 | |

① 운영자금

피합병법인은 중장기적인 신규게임 서비스를 위한 라인업 확대를 위한 게임 인프라 비용 및 마켓팅비용으로 활용할 계획입니다. 1년에 최소 2개 이상의 게임을 오픈할 예정에 있으며, 각 게임 당 1~2억 원 수준의 마케팅 비용이 발생할 것으로 예상됩니다. 또한 플랫폼 등 사업확장과 매출규모의 증대에 따라 인프라 비용 증가가 필요하며 우수 전문인력 확충, 영업활동, 구매활동등 전방위적으로 활용 될 계획입니다.

② IP 인수/확보

피합병법인은 중장기적인 신규게임 라인업 확대를 위하여, IP 인수 및 확보 할 예정입니다. 투자를 통해 우수한 게임 콘텐츠를 확보하여 콘솔게임 개발 추진 및 서비스 확장으로 인해 매출기여 및 잠재적으로 기존 게임 라인업들과 시너지를 낼 수 있는 방향으로 계획하고 있습니다.

③ Metaverse 플랫폼 강화

피합병법인은 리퍼블리싱 소싱 전략을 통해 확보한 게임 콘텐츠와 향후 확보할 게임 콘텐츠를 토대로 Metaverse 플랫폼을 강화할 계획입니다.

피합병법인은 2019년 부터 VFUN™ 이라고 하는 글로벌 플랫폼의 토대를 구축한 상황이며, 해당 플랫폼의 초기 화면 일 UV (일 방문자)가 이미 2021년 12월 기준 250,000명을 돌파하는 등 매년 지속적인 성장세를 보이고 있습니다. 이러한 글로벌 플랫폼에 피합병법인이 확보한 게임들이 모두 연동될 경우, 일 UV (일 방문자)는 1,000,000 명을 돌파할 것으로 기대하고 있습니다. 이렇게 형성된 마켓 플레이스(market place)에 가상 세계 콘텐츠와 가상 세계 경제 시스템을 제공함으로써, 사용자들이 가상 세계에서 자신들의 사이버 Identity와 세계관을 형성해 나갈 수 있는 진정한 Metaverse 플랫폼으로서 성장해 나갈 수 있을 것으로 예상됩니다.

피합병법인은 NFT 플랫폼인 위메이드의 Wemix™와 컴투스의 C2X™에 피합병법인의 게임 콘텐츠를 연계하여 게임을 NFT 할 수 있는 기술적/사업적 토대를 완성하였습니다. 또한, 향후 피합병법인이 확보한 모든 게임 콘텐츠를 당사의 NFT 기획력/기술력을 통해 다양한 글로벌 플랫폼에서 NFT 형태로 서비스가 될 수 있는 플랫폼을 완성하였습니다.

피합병법인은 VFUN™ 에 피합병법인의 게임 콘텐츠를 연동함과 동시에 가상 세계 콘텐츠와 가상 세계 경제 시스템을 개발할 예정이며, 피합병법인이 확보한 게임들을 NFT화 하기 위해 보다 전문화 된 기획 및 개발 인력을 확보하는데 사용할 계획입니다.

④ 해외게임대상 소싱

피합병법인이 리퍼블리싱 소싱 전략으로 지금까지 확보한 게임은 모두 한국에서 개발된 게임들입니다. 하지만, 피합병법인은 리퍼블리싱 소싱 전략이 적용될 수 있는 게임 시장 환경은 비단 한국 게임 시장에만 해당한다고 판단하지 않으며, 전 세계 게임 시장에 모두 해당한다고 판단하고 있습니다. 지난 2년여 동안 전세계에 영향을 미친 COVID-19로 인한 팬데믹이 서서히 종료되는 상황에서, 피합병법인은 그 동안 미루어 왔던 해외 게임사를 대상으로 리퍼블리싱 소싱전략을 적극적으로 적용할 계획입니다.

리퍼블리싱 소싱 전략으로 가장 먼저 공략할 국가는 일본과 북미/유럽입니다. 해당 시장들은 이미 게임 시장이 급격히 레드 오션(red ocean)화 되어 있고, 동시에 게임 개발 인력 비용의 상승세가 빠른 상황입니다. 해외 유수 게임 컨퍼런스에 사업을 알리는 홍보 및 마케팅을 진행할 예정이며 이를 통해 피합병법인은 리퍼블리싱 소싱 전략이 글로벌소싱 전략이라는 점을 증명하고 피합병법인의 사업 잠재력을 대외에 알리는 계기로 활용할 예정입니다.

자금조달 이외에도 ㈜밸로프는 다음의 상장 추진배경 및 기대효과를 가지고 있습니다.

|

(1) 코스닥 시장 상장을 통한 자금 조달능력 증대 |

|

(2) 기업 신용도 및 이미지 제고를 통한 매출 기반 확대 상장을 통해 ㈜밸로프의 회사 가치를 시장에서 평가받고 투자자 및 영업 관계자들에게 상장법인으로서 기업 신용도와 이미지 제고로 투자 재원을 마련하여 기존 사업부문 강화 및 시장 확대의 발판을 마련하고자 합니다. 또한 코스닥시장 상장을 통한 이미지 제고로 신뢰성을 증대하여 국내외 대형 고객사들에 상장 기업 인지도를 통한 영업 경쟁력을 확보하고, 이를 기반으로 영업실적 상승 및 주주가치 상승에 이바지하고자 합니다. |

|

(3) 상장에 따른 회사 홍보 및 우수 인력 확보 |

이처럼 ㈜밸로프의 높은 성장이 기대되는 상황에서 미래 성장 동력을 갖추었다고 판단되는 산업을 영위하는 기업과의 합병을 목적으로 하는 교보9호기업인수목적㈜와의 합병은 양사가 가진 기업의 목적에 부합하는 것으로 판단됩니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 효과

합병 후 존속법인은 교보9호기업인수목적㈜이고, ㈜밸로프는 소멸법인이 되나 존속법인인 교보9호기업인수목적㈜는 ㈜밸로프의 영업을 그대로 승계하고, 사명이 ㈜밸로프로 변경될 예정입니다.

2021년말 현재 교보9호기업인수목적㈜의 최대주주는 ㈜위드인베스트먼트이며 10.31%의 지분을 보유하고 있고, ㈜밸로프의 최대주주는 신재명 대표이사로 26.02%의 지분을 보유하고 있습니다. 합병 완료시 최대주주는 신재명 대표이사로 변경되고 지분율은 23.98%, 특수관계인을 포함한 최대주주등의 지분율은 34.27%가 됩니다.

교보9호기업인수목적㈜와 ㈜밸로프의 합병이 완료되면 형식적으로는 교보9호기업인수목적㈜가 존속법인이 되고 ㈜밸로프는 소멸법인이 되나, 실질적으로는 ㈜밸로프의 사업의 계속성을 유지한 채 코스닥시장에 상장하는 효과가 발생하게 됩니다.

(2) 회사의 재무에 미치는 효과

교보9호기업인수목적㈜는 다른 기업과의 합병만을 유일한 목적으로 하는 회사로서 ㈜밸로프와 합병 후에는 ㈜밸로프의 주요 사업인 PC 온라인 게임 및 모바일게임 개발 및 공급을 주요 사업으로 할 것입니다.

㈜밸로프는 교보9호기업인수목적㈜의 설립 및 코스닥시장 공모 시에 모집된 자금으로 자기자본을 확충하고 이를 투자재원으로 활용함으로써 국내외시장에서 시장점유율 확대 및 신규 사업 개발 등에 투자함으로써 사업의 성장 및 안정과 함께 매출 증대 및 이익 실현이 가속화 될 것이라 예상됩니다.

한편 교보9호기업인수목적㈜와 ㈜밸로프의 합병에 따른 추정 재무상태표는 다음과 같습니다.

| [합병후 재무제표] |

| (단위: 백만원) |

| 구분 | 합병 전(2021년말) | 합병 후 추정 | |

|---|---|---|---|

| 교보9호기업인수목적㈜ | ㈜밸로프 | ||

| 한울회계법인 | 한울회계법인 | ||

| 자산 | |||

| 유동자산 | 8,788 | 14,203 | 24,731 |

| 비유동자산 | - | 665 | 665 |

| 자산총계 | 8,788 | 14,868 | 25,396 |

| 부채 | |||

| 유동부채 | 5 | 3,722 | 3,728 |

| 비유동부채 | 1,589 | 205 | 1,794 |

| 부채총계 | 1,594 | 3,927 | 5,522 |

| 자본 | |||

| 자본금 | 388 | 445 | 4,955 |

| 자본잉여금 | 6,801 | 7,577 | 12,916 |

| 기타자본항목 | 122 | - | 122 |

| 이익잉여금(결손금) | (117) | 2,919 | 1,881 |

| 자본총계 | 7,194 | 10,941 | 19,874 |

| 주1) | 합병 후 재무상태표는 합병법인 및 피합병법인 각각의 2021년말 별도재무제표를 기준으로 단순합산 후 경제적 실질에 따라 ㈜밸로프의 코스닥 시장 상장을 위해 교보9호기업인수목적㈜의 순자산을 인수하는 회계처리를 한 재무제표이며, 실제 합병기일 기준으로 작성될 합병재무상태표와 차이가 있을 수 있습니다. |

법률적으로 코스닥상장법인인 교보9호기업인수목적㈜(합병법인)가 비상장법인인 ㈜밸로프(피합병법인)를 흡수합병하는 형식이나 합병 후에 피합병법인의 대주주가 합병법인의 대주주가 됨에 따라 실질적으로는 피합병법인이 합병법인을 지배하는 결과가 됩니다. 이러한 거래구조는 역취득(reverse acquisition)의 구조와 유사하지만, 회계상 피취득자인 교보9호기업인수목적㈜는 기업의 인수를 목적으로 설립된 명목회사로서, 기업인수목적주식회사가 기업회계기준서 제1103호 '사업결합'상 '사업'의 정의를 충족하지 못하므로 역취득의 회계처리가 아닌 기업회계기준서 제1102호 '주식기준보상'에 따른 회계처리를 적용합니다. 상기 거래구조는 역취득(reverse acquisition)과 대비하여 통상 reverse module로 간주되며, reverse module에서는 이전되는 자산과 부채의 공정가치와 부여일 시점에 발행할 자본의 공정가치와의 차이가 영업권 또는 염가매수차익으로 반영되지 않고 당기비용(회사의 경우, 상장 등 별도로 식별되지 않는 무형의 서비스를 제공받기 위하여 지급된 비용 성격)으로 처리됩니다.

따라서 합병에 따라서 현재 교보9호기업인수목적㈜가 보유하고 있는 유동자산(예치금, 현금 및 현금성자산)과 비유동부채(전환사채)를 승계하여 ㈜밸로프는 자금조달의효과가 있으며 상기 reverse module에 따른 합병비용이 발생하게 됩니다.

(3) 회사의 영업에 미치는 효과

합병이 완료되면 교보9호기업인수목적㈜는 유일한 사업 목적인 다른 기업과의합병을 달성하게 되며 실질적인 경영활동은 피합병법인인 ㈜밸로프의 사업을 통해 영위하게 됩니다.

㈜밸로프는 합병을 통해 교보9호기업인수목적㈜가 보유한 예치금을 투자에 활용하는 것은 물론 코스닥시장에 상장하는 효과를 누리게 되며 이러한 과정에서 언론 및 투자자에게 많은 노출의 기회를 가질 수 있습니다. 또한 투자금의 유입으로 제고되는재무구조를 활용하여 보다 낮은 금리로 시장에서 자금을 조달할 수 있으며 코스닥시장 상장사로서 기관투자자, 애널리스트 등은 물론 개인투자자로부터 관심을 받게 되어 직원의 자긍심을 고취하고 사업 확장 및 대외 인지도 향상에 큰 효과를 거둘 수 있을 것으로 판단됩니다.

다. 향후 회사구조 개편에 관한 계획

교보9호기업인수목적㈜는 합병 완료 후 피합병법인의 사업이 주요 사업 영역이 됨에따라 ㈜밸로프의 주요 사업부를 그대로 유지할 계획입니다. 그 외에 회사의 구조 개편에 관하여 현재 추진중이거나 계획 중인 사항은 없으며, 향후 회사 구조 개편에 대한 계획이 확정될 경우 공시를 통해 지체 없이 공시할 예정입니다.

2. 합병의 형태

가. 합병방법

본 합병은 코스닥시장 상장법인인 교보9호기업인수목적㈜가 비상장법인인 ㈜밸로프흡수합병하는 방법으로 진행됩니다. 따라서 교보9호기업인수목적㈜는 존속하고 ㈜밸로프는 소멸하게 됩니다.

나. 소규모합병 또는 간이합병 여부

당해 합병은 상법 제527조의2(간이합병)과 제527조의3(소규모합병)의 규정이 정하는 바에 해당되지 않습니다.

|

상법 제527조의2(간이합병) ②제1항의 경우에 합병으로 인하여 소멸하는 회사는 합병계약서를 작성한 날부터 2주내에 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 공고하거나 주주에게 통지하여야 한다. 다만, 총주주의 동의가 있는 때에는 그러하지 아니하다.

① 합병 후 존속하는 회사가 합병으로 인하여 발행하는 신주 및 이전하는 자기주식의 총수가 그 회사의 발행주식총수의 100분의 10을 초과하지 아니하는 경우에는 그 존속하는 회사의 주주총회의 승인은 이를 이사회의 승인으로 갈음할 수 있다. 다만, 합병으로 인하여 소멸하는 회사의 주주에게 제공할 금전이나 그 밖의 재산을 정한 경우에 그 금액 및 그 밖의 재산의 가액이 존속하는 회사의 최종 대차대조표상으로 현존하는 순자산액의 100분의 5를 초과하는 경우에는 그러하지 아니하다. ②제1항의 경우에 존속하는 회사의 합병계약서에는 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 기재하여야 한다. ③제1항의 경우에 존속하는 회사는 합병계약서를 작성한 날부터 2주내에 소멸하는 회사의 상호 및 본점의 소재지, 합병을 할 날, 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 공고하거나 주주에게 통지하여야 한다. ④합병후 존속하는 회사의 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 제3항의 규정에 의한 공고 또는 통지를 한 날부터 2주내에 회사에 대하여 서면으로 제1항의 합병에 반대하는 의사를 통지한 때에는 제1항 본문의 규정에 의한 합병을 할 수 없다. ⑤제1항 본문의 경우에는 제522조의3의 규정은 이를 적용하지 아니한다. |

다. 합병 후 존속하는 회사의 상장계획

합병 후 존속하는 회사인 교보9호기업인수목적㈜는 현재 코스닥시장 상장법인으로서 합병 후 상장폐지 계획은 없습니다.

라. 합병의 방법상 특기할만한 사항

교보9호기업인수목적㈜는 기업인수가 목적인 명목회사이며, 합병 후 존속하는 사업부는 ㈜밸로프에서 영위하는 사업입니다. 이에 따라 형식적으로 교보9호기업인수목적㈜는 존속하고 ㈜밸로프는 소멸하게 되지만, 실질적으로 ㈜밸로프가 교보9호기업인수목적㈜를 흡수합병하는 결과를 가져오게 됩니다. 따라서 상호, 사업목적, 본점소재지 등은 피합병법인인 ㈜밸로프의 상호, 사업목적, 본점소재지로 변경됩니다.

교보9호기업인수목적㈜가 추진하는 합병의 형태는 관련 법령 등에 따라 합병대상법인과의 흡수합병으로, 교보9호기업인수목적㈜는 존속하고 합병대상법인은 소멸하게됩니다. 신설합병의 방식으로 합병할 수 없으며, 소규모 합병 또는 간이 합병의 형태로도 합병할 수 없습니다. 합병대상법인의 규모는 공모예치금액의 80% 이상이 되어야 합니다.

마. 합병 기한의 적정성

기업인수목적회사는 공모에 의한 주금납입일로부터 36개월 이내에 합병 등기를 하지 못할 경우 자동으로 청산되고 상장폐지 됩니다. 교보9호기업인수목적㈜와 ㈜밸로프의 합병으로 인한 합병등기예정일은 2022년 10월 12일로 동 등기예정일은 교보9호기업인수목적㈜의 주식공모에 의한 주금납입일(2019년 10월 17일)로부터 36개월 이내에 해당됩니다.

3. 진행경과 및 주요일정

가. 진행경과

교보9호기업인수목적㈜는 정관상 합병대상법인인 '게임ㆍ모바일산업'에 가장 부합한 법인 중 하나가 ㈜밸로프라고 판단하고 스팩과의 합병을 제안하였고, 이에 양사의경영진은 스팩 합병을 통한 기업상장에 관하여 긍정적으로 검토하였으며, 그 결과 양사의 경영진은 2022년 04월 12일 이사회 결의 개최, 합병계약 체결 등을 통하여 양사가 최종 합병비율을 동의함으로써 합병계약이 체결되었습니다.

(1) 합병가액 평가를 위한 외부평가계약 체결

2022년 03월 07일 이정회계법인과 합병가액 평가를 위한 외부평가계약을 체결하였습니다. 평가 기간은 2022년 03월 07일 ~ 2022년 04월 11일입니다. 상장예비심사신청서를 비롯한 합병계약서 등 합병가액 및 합병비율을 기재한 모든 공시서류 등은 이정회계법인의 합병가액 외부평가 결과를 기초로 작성하였습니다.

(2) 이사회 합병결의 : 2022년 04월 12일

(3) 합병계약체결일 : 2022년 04월 12일

나. 합병주요일정

|

구 분 |

일 정 |

|---|---|

|

이사회결의일 |

2022년 04월 12일 |

|

합병계약(최초)체결일 |

2022년 04월 12일 |

| 합병계약(수정)체결일 | 2022년 07월 15일 |

| 주주명부 폐쇄 공고일 | 2022년 07월 15일 |

|

주주명부 확정 기준일 |

2022년 08월 01일 |

| 주주명부 폐쇄 기간 | 2022년 08월 02일 ~ 08일 |

| 주주총회 소집통지 공고일 | 2022년 08월 19일 |

|

주식매수청구권 행사를 위한 사전반대통지기간 |

2022년 08월 19일 ~ 09월 02일 |

| 주주총회일 | 2022년 09월 05일 |

|

주식매수청구권 행사기간 |

2022년 09월 05일 ~ 09월 26일 |

| 채권자 이의제출 공고일 | 2022년 09월 06일 |

| 채권자 이의제출 기간 | 2022년 09월 06일 ~ 10월 07일 |

|

합병기일 |

2022년 10월 11일 |

| 합병종료보고 이사회 결의일 | 2022년 10월 11일 |

| 합병종료보고 공고일 | 2022년 10월 12일 |

|

합병등기예정일 |

2022년 10월 12일 |

| 합병신주 상장예정일 | 2022년 10월 27일 |

| 주) 상기 일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에서 변경될 수 있습니다. 본 합병은 전자증권제도 시행에 따라 신주권교부가 이루어지지 않는 점 투자자들께서는 참고해주시기 바랍니다. |

4. 합병의 상대방 회사

가. 회사의 개황

| 구 분 | 내 용 |

|---|---|

| 상 호 | ㈜밸로프 |

| 소재지 | 서울특별시 금천구 디지털로 130 남성프라자 601~603 |

| 대표이사 | 신재명 |

| 설립일 | 2007년 05월 03일 |

| 업종 | 소프트웨어개발 및 공급업 |

| 주요사업의 내용 | 온라인게임 및 모바일게임 |

| 종업원 현황 | 119명 (증권신고서 작성기준일 현재) |

| 주요주주 현황 | 신재명 외 특수관계인(37.18%) |

나. 요약재무정보

피합병법인의 과거 기간 재무제표는 한국의 일반기업회계기준(이하 "과거회계기준")에 따라 작성되었으며, 2020년 01월 01일로 개시되는 연차보고기간부터 한국채택국제회계기준을 적용하여 작성하였습니다.

따라서 비교표시된 2020년 재무제표는 한국채택국제회계기준에 따라 작성되어 외부감사인의 감사를 받았으며, 2019년은 한국채택국제회계기준에 의한 외부감사인의 임의감사를 받은 재무제표입니다.

(1) 요약 연결 재무정보(K-IFRS)

| (단위 : 원) |

| 사업연도 | 제 15기 (2021년말) |

제 14기 (2020년말) |

제 13기 (2019년말) |

|---|---|---|---|

| 감사인 (감사의견) |

한울회계법인 (적정) |

한울회계법인 (적정) |

세화회계법인 (적정) |

| 회계기준 | K-IFRS | K-IFRS | K-IFRS |

| [유동자산] | 15,771,011,426 | 9,311,277,715 | 3,291,901,597 |

| 당좌자산 | 15,771,011,426 | 9,311,277,715 | 3,291,901,597 |

| 재고자산 | - | - | - |

| [비유동자산] | 891,835,843 | 720,735,545 | 783,778,166 |

| 투자자산 | - | - | - |

| 유형자산 | 470,412,947 | 587,092,954 | 643,317,824 |

| 무형자산 | 1,591,416 | 10,728,923 | 22,384,328 |

| 기타비유동자산 | 419,831,480 | 122,913,668 | 118,076,014 |

| 자산총계 | 16,662,847,269 | 10,032,013,260 | 4,075,679,763 |

| [유동부채] | 4,628,438,731 | 3,918,275,741 | 3,688,547,631 |

| [비유동부채] | 281,744,491 | 1,071,145,383 | 1,832,614,407 |

| 부채총계 | 4,910,183,222 | 4,989,421,124 | 5,521,162,038 |

| [자본금] | 445,339,000 | 396,966,500 | 307,669,000 |

| [자본잉여금] | 7,576,416,981 | 3,326,555,847 | - |

| [자본조정] | - | - | (1,961,696,028) |

| [기타포괄적손익누계액] | 65,226,583 | (74,519,042) | 10,558,410 |

| [이익잉여금] | 3,666,674,171 | 1,394,445,734 | 198,447,722 |

| [비지배지분] | (992,688) | (856,903) | (461,379) |

| 자본총계 | 11,752,664,047 | 5,042,592,136 | (1,445,482,275) |

| 사업연도 | 제 15기 (2021.01.01~ 2021.12.31) |

제 14기 (2020.01.01~ 2020.12.31) |

제 13기 (2019.01.01~ 2019.12.31) |

|---|---|---|---|

| 매출액 | 19,595,883,960 | 18,039,728,703 | 14,203,237,505 |

| 영업이익(영업손실) | 1,667,216,112 | 1,890,152,388 | (2,397,569,548) |

| 계속사업이익(계속사업손실) | 2,027,502,625 | 1,227,935,170 | (1,112,360,235) |

| 당기순이익(당기순손실) | 2,329,525,512 | 1,194,054,949 | (1,113,420,271) |

| 주당순이익(주당순손실) | 2,719 | 1,877 | (1,841) |

주1) 제 15기 재무제표와 제 14기, 제13기 재무제표는 외부감사인의 감사를 받은 K-IFRS 기준 연결재무제표입니다.

(2) 요약 별도 재무정보(K-IFRS)

| (단위 : 원) |

| 사업연도 | 제 15기 (2021년말) |

제 14기 (2020년말) |

제 13기 (2019년말) |

|---|---|---|---|

| 감사인 (감사의견) |

한울회계법인 (적정) |

한울회계법인 (적정) |

세화회계법인 (적정) |

| 회계기준 | K-IFRS | K-IFRS | K-IFRS |

| [유동자산] | 14,203,035,807 | 7,884,433,025 | 3,998,746,341 |

| 당좌자산 | 14,203,035,807 | 7,884,433,025 | 3,998,746,341 |

| 재고자산 | - | - | - |

| [비유동자산] | 664,814,692 | 419,591,755 | 579,904,113 |

| 투자자산 | 76,452,300 | 76,452,300 | 76,452,300 |

| 유형자산 | 204,922,256 | 231,018,115 | 384,633,494 |

| 무형자산 | 1,175,732 | 9,977,855 | 21,466,193 |

| 기타비유동자산 | 382,264,404 | 102,143,485 | 97,352,126 |

| 자산총계 | 14,867,850,499 | 8,304,024,780 | 4,578,650,454 |

| [유동부채] | 3,721,598,631 | 3,208,185,198 | 2,852,311,935 |

| [비유동부채] | 205,431,517 | 991,362,712 | 3,566,716,179 |

| 부채총계 | 3,927,030,148 | 4,199,547,910 | 6,419,028,114 |

| [자본금] | 445,339,000 | 396,966,500 | 307,669,000 |

| [자본잉여금] | 7,576,416,981 | 3,326,555,847 | (1,961,696,028) |

| [이익잉여금] | 2,919,064,370 | 380,954,523 | (186,350,632) |

| 자본총계 | 10,940,820,351 | 4,104,476,870 | (1,840,377,660) |

| 사업연도 | 제 15기 (2021.01.01~ 2021.12.31) |

제 14기 (2020.01.01~ 2020.12.31) |

제 13기 (2019.01.01~ 2019.12.31) |

|---|---|---|---|

| 매출액 | 14,020,533,287 | 11,803,144,373 | 8,436,558,445 |

| 영업이익(영업손실) | 1,860,479,200 | 1,174,753,925 | (535,008,071) |

| 계속사업이익(계속사업손실) | 2,250,550,141 | 565,784,085 | (662,432,521) |

| 당기순이익(당기순손실) | 2,595,572,085 | 565,784,085 | (662,432,521) |

| 주당순이익(주당순손실) | 3,029 | 889 | (1,109) |

주1) 제 15기 재무제표와 제 14기, 제13기 재무제표는 외부감사인의 감사를 받은 K-IFRS 기준 연결재무제표입니다.

다. 지정감사여부

㈜밸로프는 '주식회사 등의 외부감사에 관한 법률'에 따라 금융감독원에 지정감사를 신청하여 한울회계법인을 지정감사인으로 지정받았으며, 이에 따라 2021사업년도 지정감사를 수감하였으며, 감사의견은 적정이었습니다.

5. 합병등의 성사 조건

가. 합병조건

(1) 계약의 선행조건

자본시장과 금융투자업에 관한 법률 시행령 제6조 제4항 제14호 바목, 사목에 따라 교보9호기업인수목적㈜가 최초로 모집한 주권의 주금납입일(2019년 10월 17일)부터 36개월 이내에 합병등기를 완료하여야 합니다. 합병등기가 완료되지 못할 경우 정관에 따라 해산되고 예치 또는 신탁된 자금을 주주에게 주권의 보유비율에 따라 지급하게 됩니다.

한편, 발기주주인 ㈜위드인베스트먼트, ㈜티에스인베스트먼트, 인라이트벤처스(유), 교보증권㈜는 상기 예치자금의 지급대상에서 제외됩니다.

본 합병에 대한 합병계약에 따라 합병을 하여야 하는 존속회사 및 소멸회사의 의무는다음과 같은 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 합니다. 다만, 존속회사와 소멸회사는 각자 서면으로 아래에서 규정하고 있는 선행조건의 일부 또는 전부를 포기, 면제할 수 있습니다.

| [합병계약서] |

|

제9조 (본건 합병의 선행조건) 9.1 SPAC의 본 계약에 따른 의무이행의 선행조건. 본 계약에 따라 합병을 하여야 하는 SPAC의 의무는 다음과 같은 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 한다. 다만 SPAC은 서면으로 아래에서 규정하고 있는 선행조건의 일부 또는 전부를 포기할 수 있다. 9.1.1 승인. 본 계약을 체결하고 본 계약에 예정된 거래들을 이행하기 위하여 요구되는 SPAC 이사회 및 주주총회의 승인, 밸로프 이사회 및 주주총회의 승인, 상장승인이 취득되고, 대한민국 관련 법령에 따른 모든 요건들이 충족되어야 한다. 9.1.2 진술 및 보장. 본 계약에 따른 밸로프의 모든 진술보장들이 본 계약 체결일은 물론 합병기일에도 중요한 점에서 사실과 다름이 없어야 한다. 9.1.3 확약. 밸로프가 본 계약에 따라 이행할 것이 요구되는 모든 확약사항 기타 의무들을 중요한 점에서 이행하여야 한다. 9.1.4 중대한 부정적인 변경. 본 계약 체결일 이후 합병기일까지 밸로프의 재산 및 영업상태에 중대한 부정적인 변경이 발생하지 아니하여야 한다. 9.2 밸로프의 본 계약에 따른 의무이행의 선행조건. 본 계약에 따라 합병을 하여야 하는 밸로프의 의무는 다음과 같은 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 한다. 다만 밸로프는 서면으로 아래에서 규정하고 있는 선행조건의 일부 또는 전부를 포기할 수 있다. 9.2.1 승인. 본 계약을 체결하고 본 계약에 예정된 거래들을 이행하기 위하여 요구되는 SPAC 이사회 및 주주총회의 승인, 밸로프 이사회 및 주주총회의 승인, 상장승인이 취득되고, 대한민국 관련 법령에 따른 모든 요건들이 충족되어야 한다. 9.2.2 진술 및 보장. 본 계약에 따른 SPAC의 모든 진술보장들이 본 계약 체결일은 물론 합병기일에도 중요한 점에서 사실과 다름이 없어야 한다. 9.2.3 확약. SPAC이 본 계약에 따라 이행할 것이 요구되는 모든 확약사항 및 기타 약정사항을 중요한 점에서 이행하여야 한다. 9.2.4 중대한 부정적인 변경. 본 계약 체결일 이후 합병기일까지 SPAC의 재산 및 영업상태에 중대한 부정적인 변경이 발생하지 아니하여야 한다. |

(2) 계약의 해제 조건

합병계약서상 다음 각 호의 사정이 발생하는 경우에는 합병계약이 해제될 수 있습니다.

| [합병계약서] |

|

제10조 (본 계약의 해제) 10.1 해제사유 본 계약은 다음과 같은 사유에 의해 합병절차의 종료 이전에 해제될 수 있다. 10.1.1 양 당사자가 본 계약을 해제하기로 서면으로 상호 합의하는 경우 10.1.2 상장승인이 거부되거나 또는 법령이 변경되어 본 계약에 따른 합병의 실행이 불가능해지거나 불법화되는 것이 확실해지고 당해 사정의 발생일로부터 15일 이내에 양 당사자가 달리 합의하지 아니하는 경우 10.1.3 당사자 일방이 본 계약상의 진술보장 또는 확약, 약정 사항을 위반하여 중대한 부정적인 영향이 발생하고 상대방으로부터 이를 시정할 것을 서면으로 요청받고도 30일 내에 시정하지 못하는 경우, 상대방은 위반당사자에게 서면으로 통지하고 본 계약을 해제할 수 있다. 10.1.4 어느 일방 당사자라도 본건 합병에 따른 주식매수청구권의 행사로 인하여 존속회사가 그 주주들에게 지급하여야 할 매수대금의 합이 금 [5,000,000,000]원을 초과하는 경우 또는 소멸회사가 그 주주들에게 지급하여야 할 매수대금의 합이 금 [5,000,000,000]원을 초과하는 경우 상대방에 대한 서면통지로 본 계약을 해제할 수 있다. |

나. 합병 주주총회 결의요건

본 합병은 상법에 따른 특별 결의 요건을 충족시켜야 하며, 출석한 주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수의 승인을 얻지 못할 경우 합병이 무산될 수 있습니다. 합병주주총회 전까지 합병에 반대하는 의사를 통지한 주주는 보유주식에 대하여 주식매수청구권을 행사할 수 있습니다.

한편, 공모 전 주주 등은 합병과 관련한 주주총회 결의에 관하여 주주간 약정에 의거하여 의결권을 행사하지 아니하거나 이를 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수에서 약정 당사자들이 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효를 포함한다)의 비율에 따라 의결권을 행사하여야 합니다.

이에 따라 발기주주인 ㈜위드인베스트먼트의 보유 공모 전 발행주식 보통주 400,000주, ㈜티에스인베스트먼트의 보유 공모 전 발행주식 보통주 10,000주, 인라이트벤처스(유)의 보유 공모 전 발행주식 보통주 10,000주, 교보증권㈜의 보유 공모 전 발행주식 보통주 10,000주에 대하여 본건 합병과 관련한 주주총회 결의의 의결권을 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수에서 본 약정 당사자가 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효 포함한다)의 비율에 따라 의결권을 행사할 수 있습니다. 또한, 코스닥시장 상장규정 제70조 제1항 제10호 및 주주간 약정서에 의거하여 공모전 주주는 합병과 관련하여 주식매수청구권을 행사할 수 없습니다. 이와 관련한 주주간 약정서의 내용은 다음과 같습니다.

| [주주간 약정서] |

|

3.1 발기주주들은 SPAC과 합병대상법인간의 합병을 위한 주주총회에서 합병승인의 건에대하여 의결권을 행사하지 아니하거나 이를 한국예탁결제원에 위임하여 해당 주주총회에참석한 주식수(서면투표 주식수를 포함한다)에서 발기주주들이 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효를 포함한다)의 비율에 따라 의결권을 행사하여야 한다. |

6. 관련법령상 합병의 규제 또는 특칙

가. 합병대상회사의 선정기준

합병대상 회사는 우선 코스닥시장 상장 규정, 정관 및 관련 규정에 부합하여야 하며, 또한 투자자들의 이익이 극대화 될 수 있도록 대상회사 경영진의 도덕성, 향후 사업성, 수익성, 성장성 및 기술력 등을 고려하여 결정되었으며, 수익성이나 기업규모 등은 아래 기술되는 코스닥시장 상장 요건을 충족하는 범위에서 산정한 것입니다.

나. 코스닥시장 상장규정에 의한 제한

코스닥시장 상장규정 제75조에 의거 기업인수목적회사와 합병하고자 하는 비상장 회사는 관련 요건을 충족하여야 합니다.

| [코스닥상장규정] |

|

제75조(합병상장 심사요건) 1. 경영성과 등: 다음 각 목의 어느 하나를 충족할 것 가. 최근 사업연도의 법인세비용차감전계속사업이익이 20억원 이상(벤처기업은 10억원 이상으로 한다)일 것 나. 최근 사업연도에 법인세비용차감전계속사업이익이 있고, 최근 사업연도의 매출액이 100억원 이상(벤처기업은 50억원 이상으로 한다)일 것 2. 제28조제1항제3호의 감사의견 요건을 충족할 것 3. 제28조제1항제4호의 주식의 양도제한 요건을 충족할 것 4. 법시행령 제176조의5제2항 또는 제3항에 따라 산정된 합병가액이나 최근 사업연도 말 현재의 재무상태표상 자산총액이 법시행령 제6조제4항제14호가목에 따라 예치기관등에 예치되거나 신탁된 금액의 100분의 80 이상일 것. 이 경우 합병 대상 법인이 여럿인 경우에는 각 법인의 합병가액이나 자산총액을 각각 합산한 금액을 기준으로 한다. 5. 벤처기업과의 합병을 목적으로 설립된 기업인수목적회사의 경우 합병 대상 법인이 벤처기업일 것 6. 합병대가의 전부 또는 일부를 금전으로 지급하는 경우가 아닐 것. 다만, 단주의 처리 등을 위하여 합병대가를 금전으로 지급하는 것이 불가피하다고 거래소가 인정하는 경우에는 그러하지 아니하다. ② 합병 대상 법인(외국기업 또는 국내소재외국지주회사는 제외한다)이 제30조제1항의 요건을 충족하는 경우에는 기술성장기업으로 상장예비심사를 신청할 수 있다. 이 경우 제1항제1호의 경영성과 등 요건을 적용하지 않고 상장예비심사 신청일 현재 자기자본이 10억원 이상일 것으로 갈음한다. ③ 합병 대상 법인은 제29조의 질적 심사요건을 충족하여야 한다. 다만, 합병 대상 법인이 유가증권시장 주권상장법인인 경우에는 제29조의 질적 심사요건을 적용하지 않을 수 있다. ④ 제3항 본문에도 불구하고 다음 각 호의 어느 하나에 해당하는 경우에는 질적 심사요건 중 제29조제1항제1호의 요건을 적용하지 않을 수 있다. 다만, 합병 대상 법인의 현저한 영업 악화 등으로 거래소가 필요하다고 인정하는 경우는 제외한다. 1. 합병 대상 법인이 다음 각 목의 요건을 모두 충족하는 코넥스시장 상장법인(이하 “신속합병상장기업”이라 한다)인 경우 가. 최근 2개 사업연도(코넥스시장 상장 이후의 사업연도로서 상장일이 속한 사업연도를 포함하되, 상장일부터 사업연도 말까지의 기간이 6개월 미만인 경우에는 그 다음 사업연도를 말한다)에 각각 당기순이익이 10억원 이상이고, 영업이익이 있을 것 나. 코넥스시장에 상장한 후 1년 이상 경과하였을 것 다. 해당 법인의 지정자문인이 추천할 것. 다만, 그 지정자문인 선임기간이 6개월 이상 경과한 법인에 한정한다. 라. 그 밖에 기업경영의 건전성 등을 감안하여 세칙으로 정하는 요건을 모두 충족할 것 2. 합병 대상 법인이 인수합병중개망에 등록되어 있으며, 다음 각 목의 요건을 모두 충족하는 합병인 경우 가. 합병 대상 법인이 상장예비심사신청서 제출일 전 1년 이내에 인수합병중개망에 등록되었을 것 나. 합병 대상 법인이 인수합병중개망에 등록된 기간(상장예비심사신청서 제출일을 기준으로 한다)이 1개월 이상이 경과하였을 것 다. 최근 사업연도의 매출액과 이익 등 세칙으로 정하는 요건을 모두 충족할 것 |

다. 정관 및 관련 법규에 의한 제한

교보9호기업인수목적㈜의 정관 제58조에 의거 합병대상법인은 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제3항 각 호에 따라 산정된 합병가액 또는 최근사업연도말 현재 재무상태표상 자산총액이 예치된 금액의 100분의 80 이상이어야합니다. 정관 58조에 의거 교보9호기업인수목적㈜는 상법 제542조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장과 금융투자업에 관한 법률 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 회사가 소멸하는 방식으로 합병할 수 없습니다. 또한, 정관 제58조에 의거 다음 각 호의 어느 하나에 해당하는 자 및 회사와는 합병할 수 없습니다.

| [정관] |

|

제58조(합병대상법인의 규모 및 합병제한) ① 합병대상법인의 자본시장법 시행령 제176조의5제1항 각 호에 따라 산정된 합병가액 또는 최근 사업년도말 현재 재무상태표상 자산총액이 예치자금 등의 100분의 80 이상이어야 한다. 이 경우 합병대상법인이 다수인 경우에는 각 법인의 합병가액 또는 자산총액을 각각 합산한 금액을 기준으로 한다. ② 주권의 최초 모집 이전에 협상이 진행되고 있거나 잠정적으로 정해진 합병대상법인이 존재하지 아니하여야 한다. ③ 이 회사는 상법 제524조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없다. ④ 이 회사는 다음 각호의 어느 하나에 해당하는 자 및 회사와는 합병할 수 없다. 1. 이 회사 주권의 최초 모집 전에 이 회사가 발행한 자본시장법 시행령 제139조 제1호 각 목의 증권(의결권 없는 주식에 관계된 것을 포함한다. 이하 "주식등"이라 한다.)을 취득한 자(이하 "공모전주주등"이라 한다.) 2. 이 회사의 공모전 주주등 또는 다음의 어느 하나에 해당하는 자가 자본시장법 제9조 제1항에 따른 대주주이거나 발행주식총수의 100분의 5 이상을 소유하는 회사 가. 이 회사의 공모전 주주등에 속하는 자본시장법 시행령 제6조 제4항 제14호 다목에 따른 지분증권 투자매매업자의 임직원으로서 이 회사의 설립 및 운영 등과 관련된 업무를 수행하였거나 수행중인 자, 그 배우자 및 직계존비속 나. 이 회사의 공모전 주주등에 속하는 법인의 임원, 그 배우자 및 직계존비속 다. 이 회사의 공모전 주주등에 속하는 개인의 배우자 및 직계존비속 라. 이 회사의 임직원, 배우자 및 그의 직계존비속 3. 이 회사의 공모전 주주등의 자본시장법 제9조 제1항에 따른 대주주 및 「독점규제 및 공정거래에 관한 법률」에 따른 계열회사 4. 이 회사 또는 공모전 주주등과 임직원을 겸직하거나 최근 2년 이내에 임직원을 겸직하였던 회사 ⑤ 본 조 제4항제2호의 소유주식수를 산정함에 있어 자본시장법 시행령 제139조 제1호 각목의 어느 하나에 해당하는 증권의 권리행사 등으로 발행될 수 있는 주식수를 포함하며, 공모전 주주등의 주식수 산정시에는 당해 주주등의 계열회사가 소유하는 주식수를 포함한다. |

피합병법인인 ㈜밸로프는 정관 제63조(합병을 위한 중점 산업군)에서 정의하는 관련 산업군에 부합합니다.

| [정관] |

|

제63조(합병을 위한 중점 산업군) 이 회사는 상장 이후 합병을 진행함에 있어 성장성이 높고 글로벌기업으로 발전할 가능성이 높은 중소ㆍ중견기업으로서 다음 각호 중 하나에 해당하는 산업을 영위하거나 동 산업에 부품 및 장비를 제조ㆍ판매하는 기업을 중점으로 합병을 추진한다. 1. 신재생에너지 2. 바이오제약(자원)ㆍ의료기기 3. IT융합시스템 4. 탄소저감에너지 7. 게임ㆍ모바일산업 8. 신소재ㆍ나노융합 9. 고부가 식품산업 10. 전자ㆍ통신 12. 소프트웨어ㆍ서비스 |

II. 합병 가액 및 그 산출근거

| 평가 계약일자 | : | 2022년 3월 7일 |

| 평가기간 | : | 2022년 3월 7일 ~ 2022년 4월 11일 |

| 제출일자 | : | 2022년 4월 12일 |

| 평가회사명 | : | 이정회계법인 |

| 대표이사 | : | 최창기 (인) |

| 소재지 | : | 서울특별시 서초구 반포대로 306 우진빌딩 5층 |

| 평가책임자 | : | (직책) 이사 (성명) 박정훈 (인) |

| (전화번호) 02-532-0733 |

1. 합병의 방법 및 요령

본 합병은 코스닥시장 주권상장법인인 교보9호기업인수목적 주식회사가 주권비상장법인인 주식회사 밸로프를 흡수합병하는 방식입니다. 따라서 본 합병으로 합병법인인 교보9호기업인수목적 주식회사는 존속하고, 피합병법인인 주식회사 밸로프는 소멸되어 해산합니다.

본건 합병의 합병가액 평가는 자본시장과금융투자업에관한법률 시행령 제176조의5 제3항의 규정에 의거 주권상장법인인 기업인수목적회사의 특례규정을 적용하여 합병법인은 기준 주가에 할인율을 반영한 평가가액(단, 기준주가에 할인율을 반영한 평가가액이 자산가치에 미달할 경우 자산가치로 할 수 있음)을, 피합병법인은 기업인수목적회사인 합병법인과 협의하여 정한 평가방법인 증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조의 규정에 의거하여 본질가치(자산가치와 수익가치를 1과 5의 비율로 가중산술평균한 가액)를 합병가액으로 하여 산출된합병비율로 피합병법인 주주에게 합병법인 주식 등을 교부할 예정입니다.

2. 합병비율에 대한 평가

2.1 합병당사회사 개요

본 합병의 당사회사인 교보9호기업인수목적 주식회사 및 주식회사 밸로프의 개요는 다음과 같습니다.

| 구분 | 합병법인 | 피합병법인 | |

|---|---|---|---|

| 합병 후 존속여부 | 존속 | 소멸 | |

| 대표이사 | 양규응 | 신재명 | |

| 주소 | 본 사 | 서울 영등포구 의사당대로 97 (여의도동) | 서울시 금천구 가산동 디지털로 130, 601호(가산동,남성프라자) |

| 연락처 | 02-3771-9284 | 070-7462-1007 | |

| 설립연월일 | 2019년 07월 15일 | 2007년 05월 04일 | |

| 납입자본금(주1) | 388,000,000원 | 454,839,000원 |

|

| 자산총액(주2) | 8,788,284,882원 | 14,867,850,499원 |

|

| 결산기 | 12월 31일 | 12월 31일 | |

| 임직원수(주3) | 6명 | 124명 | |

| 발행주식의 종류 및 수(주1) | 보통주 3,880,000주 | 보통주 909,678주 | |

| 액면가액 | 100원 | 500원 | |

(출처 : 합병당사회사 제시자료 및 전자공시시스템 사업보고서)

(주1) 평가의견서 제출일 현재 법인등기부등본상의 주식수 및 자본금입니다.

(주2) 2021년 12월 31일 현재의 한국채택국제회계기준에 의한 감사보고서상 자산총액입니다.

(주3) 2021년 12월 31일 현재 임직원수입니다.

2.2 평가 개요

합병당사회사는 교보9호기업인수목적 주식회사와 주식회사 밸로프 간의 합병을 실시함에 있어 2022년 4월 12일에 이사회 결의를 거쳐 금융위원회에 주요사항보고서를 제출할 계획인 바, 동 주요사항보고서상의 합병가액의 산정에 대하여 본 평가인은아래의 관련규정을 적용하여 코스닥시장 주권상장법인인 합병법인과 주권비상장법인인 피합병법인의 1주당 합병가액을 산정하였으며, 이를 기초로 합병비율의 적정성을 검토하였습니다.

<관련 규정>

- 자본시장과금융투자업에관한법률 165조의4, 동법 시행령 제176조의5

- 증권의발행및공시등에관한규정 제5-13조, 동규정 시행세칙 제4조 내지 제8조

2.3 평가방법

2.3.1 기준재무제표

주권상장법인인 합병법인과 주권비상장법인인 피합병법인 모두 한국채택국제회계기준에 따라 재무제표를 작성하고 있습니다. 따라서, 증권의발행및공시등에관한규정제5-13조 제2항에서 규정하고 있는 합병가액 산정시 주권상장법인이 가장 최근 제출한 사업보고서에서 채택하고 있는 회계기준을 기준으로 산정하도록 정하고 있는 규정은 충족된다고 판단되는 바, 본 평가에서는 합병법인이 최근 결산연도 기준으로 제출한 2021년 12월 31일의 한국채택국제회계기준에 의하여 감사받은 재무제표 및 피합병법인이 제출한 한국채택국제회계기준에 의하여 작성된 2021년 12월 31일의 재무제표를 이용하여 합병비율을 산출하였습니다.

2.3.2 기준시가에 할인율 및 할증률을 반영한 평가가액 분석방법

주권상장법인인 합병법인의 기준주가는 자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 따라 합병을 위한 이사회결의일과 합병계약을 체결한 날 중 앞서는 날의 전일을 기산일로 최근 1개월간의 거래량가중산술평균종가, 최근 1주일간의 거래량가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 30(계열회사 간 합병의 경우에는 100분의 10)의 범위에서 할인 또는 할증한 가액으로 산정하는 바 본 건 합병에서는 할인 또는 할증한 가액(본건 합병에서는 10.07% 할인한가액)으로 산정하였습니다.

2.3.3 본질가치 분석방법

주권비상장법인인 피합병법인의 본질가치는 증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조에 따라 자산가치와 수익가치를 1과 5의 비율로 가중산술평균한가액으로 산정하였습니다. 본질가치 산정을 위한 분석기준일은 증권의발행및공시등에관한규정 시행세칙 제8조에 따라 주요사항보고서를 제출하는 날의 5영업일 전일(2022년 4월 5일)입니다.

본질가치 중 자산가치와 수익가치 분석방법은 다음과 같습니다.

2.3.3.1 자산가치 분석방법

자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 따라 분석기준일 현재의 발행주식 1주당 순자산가액으로 하였으며, 순자산가액은 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말(2021년 12월 31일)의 재무상태표의 자본총계에서 다음의 금액을 가감하여 산정하였습니다.

| (가) | 분석기준일 현재 실질가치가 없는 무형자산 및 회수가능성이 없는 채권을 차감 |

| (나) | 분석기준일 현재 투자주식중 취득원가로 측정하는 시장성 없는 주식의 순자산가액이 재무상태표에 계상된 금액과 차이나는 경우에는 순자산가액과의 차이를 가감 (단, 손상이 발생한 경우에는 가산하지 아니함) |

| (다) | 분석기준일 현재 투자주식중 시장성 있는 주식의 종가가 재무상태표에 계상된 금액과 차이나는 경우에는 종가와의 차이를 가감 |

| (라) | 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 잔액이 회계처리기준에따라 계상하여야 할 금액보다 적을 때에는 그 차감액을 차감 |

| (마) | 최근 사업연도말 이후부터 분석기준일 현재까지 손상차손이 발생한 자산의 경우 동 손상차손을 차감 |

| (바) | 최근 사업연도말 현재 자기주식은 가산 |

| (사) | 연결재무제표를 사용하는 경우 최근사업연도말 현재 비지배지분을 차감 |

| (아) | 최근 사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환사채의 전환권 행사 및 신주인수권부사채의 신주인수권 행사에 의하여 증가한 자본금을 가산하고, 유상감자에 의하여 감소한 자본금 등을 차감 |

| (자) | 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금등 자본잉여금 및 재평가잉여금을 가산 |

| (차) | 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 배당금지급, 전기오류수정손실 등을 차감하고 전기오류수정이익을 가산 |

| (카) | 기타 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액을 가감 |

2.3.3.2 수익가치 분석방법

수익가치 분석방법은 미래의 수익성에 대한 기준 또는 할인의 대상에 따라 현금흐름할인모형, 배당할인모형 및 이익할인법 등 다양한 평가방법이 있으며, 증권의발행 및공시등에관한규정시행세칙 제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 방법을 적용하여 합리적으로 산정하도록 되어있습니다.

본 평가인은 수익가치를 현금흐름할인법으로 산정하였습니다. 현금은 기업의 모든 활동을 경제적으로 환산시켜 주는 지표이며, 기업이 창출하는 현금흐름은 기업의 모든 기대수익과 위험을 반영한 결과물입니다. 따라서, 현금흐름할인법은 일반적으로 회사의 기업가치를 가장 잘 반영한다고 인정됩니다. 특히, 피합병법인의 주요 사업이속한 게임산업의 경우, PC 및 모바일 온라인 게임 시장의 중장기적인 성장이 예상되는 점을 고려할 때 향후 피합병법인의 영업상 변동사항을 중장기적으로 반영할 수 있는 현금흐름할인법이 합리적인 평가방법인 것으로 판단됩니다.

배당평가법을 적용하기 위해서는 일관성 있는 배당실적이 존재하여야 합리적인 추정이 가능하나 피합병법인이 배당실적이 없으며, 이익할인법은 추정기간이 2사업연도로 성장성이 낮고 매년 이익 수준이 비슷한 기업에 적합한 분석방법이기 때문에 평가대상의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재하여 실질적인 가치를 측정하는 데 적합하지 않을 수 있습니다. 따라서, 본 평가에서는 피합병법인에 가장 합리적일 것으로 판단되는 현금흐름할인법을 수익가치 산정방법으로 채택하였습니다.

각 수익가치 분석방법의 주요 내용은 다음과 같습니다.

(1) 현금흐름할인법

현금흐름할인법은 평가대상으로부터 기대되는 미래 현금유입액을 측정한 후 할인율을 적용하여 현재가치를 산정하는 방법입니다. 현금흐름은 다양하게 정의될 수 있으며, 일반적으로 주주에게 귀속되는 잉여현금흐름, 기업전체에 귀속되는 잉여현금흐름 등을 사용합니다.

기업잉여현금흐름할인법은 일정기간 동안 기업의 현금흐름을 추정하여 추정기간의 기업잉여현금흐름과 추정기간 이후의 기업잉여현금흐름을 가중평균자본비용(WACC: Weighted Average Cost of Capital)으로 할인한 현재가치의 합으로 영업가치를 산정한 후 비영업용자산을 가산하여 기업가치를 산출하며, 산출된 기업가치에서 이자부부채만큼 차감함으로써 최종적으로 자기자본가치를 산정합니다.

(2) 배당할인법

향후 예상되는 배당금을 현재가치로 할인하는 모형으로, 투자자의 입장에서 투자는 피투자기업의 미래수익 또는 미래현금흐름이 투자자에게 지급되는 배당을 통해서 실현된다라는 가정에서 출발합니다. 따라서 투자자 입장에서의 기업가치는 향후에 기대되는 피투자기업으로부터의 배당금을 적정한 할인율로 할인한 현재가치가 될 것이라는 논리입니다.

이런 배당할인법에 의한 가치평가는 회사의 배당정책이 자의적인 의사결정사항으로 장기간의 미래 배당금을 추정하는데 어려움이 있으며, 피합병법인과 같이 배당성향을 분명하게 알 수 없는 경우, 적정가치를 반영하기 어렵다고 판단됩니다.

(3) 이익할인법

이익할인법은 회계상 이익을 적정한 할인율로 할인하여 기업가치를 산정하는 방법으로, 개정전 증권의 발행및공시등에관한규정 및 상속세및증여세법 등에서 사용되고 있습니다. 2012년 12월 개정전 증권의발행및공시등에관한규정에서는 수익가치를 향후 2사업연도(주요사항보고서를 제출하는 날이 속하는 사업연도와 그 다음 사업연도)의 주당 추정이익에 자본환원율을 적용하여 주당 수익가치를 산정하였습니다. 자본환원율은 대상 기업의 가중평균차입이자율의 1.5배와 상속세및증여세법시행령에따라 고시되는 이율(10%) 중 높은 이율을 적용하도록 하였습니다.

이러한 수익가치 산정방법은 현금흐름할인법에 비해 계산이 간단하고 이해하기 쉬우나, 향후 2개년의 추정손익이 영원히 계속됨을 전제하고 있으며, 평가대상회사의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재한다는 단점이 있습니다.

2.3.4 상대가치 분석방법

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면 본질가치에 따른 가격으로 합병비율을 산정하는 경우에는 금융위원회가 정하여 고시하는 방법에 따라 산정한 유사한 업종을 영위하는 법인의 가치(이하 "상대가치")를 비교하여 공시하여야 합니다.

증권의발행및공시등에관한규정시행세칙 제7조에 따르면, 상대가치는 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 법인(이하 "유사회사")의 주가를 기준으로 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액과 분석기준일 이전 1년 이내에 유상증자를 하거나 전환사채 또는 신주인수권부사채를 발행한 사실이 있는 경우 그 거래가액을 가중산술평균한 가액을 100분의 10 이내로 할인 또는 할증한 가액(이하 "유상증자 등으로 인한 주당 최근 거래가액")을 산술평균한 가액으로 산정하도록 하고 있습니다.

다만, 분석기준일 이전 1년 이내에 유상증자 등을 한 사실이 없는 경우 혹은 분석기준일 이전 1년 이내에 유상증자 등을 하였더라도 유상증자 등으로 인한 주당 최근 거래가액이 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액보다 큰 경우에는 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액을 상대가치로 적용하도록 하고 있습니다.

한편, 유사회사가 3사 미만인 경우에는 유사회사별 비교가치를 산출하지 아니하며, 이 경우 피합병법인의 합병가액 산정시 상대가치는 반영되지 않습니다.

유사회사별 비교가치는 다음 산식에 따라 산정하도록 되어 있습니다.

| 유사회사별 비교가치 = 유사회사의 주가 × (평가대상회사의 주당법인세비용차감전계속사업이익 ÷ 유사회사의 주당법인세비용차감전계속사업이익 + 평가대상회사의 주당순자산 ÷ 유사회사의 주당순자산) ÷ 2 |

유사회사의 주가는 당해 기업의 보통주를 기준으로 분석기준일의 전일부터 소급하여1월간의 종가를 산술평균하여 산정하되, 그 산정가액이 분석기준일의 전일종가를 상회하는 경우에는 분석기준일의 전일종가로 하되, 만약 계산기간 내에 배당락 또는 권리락이 있을 때에는 그 이후의 가액을 기준으로 계산하도록 되어 있습니다.

유사회사는 증권의발행및공시등에관한규정시행세칙 제7조 제5항에 따라 다음의 요건을 구비하는 모든 법인을 대상으로 합니다.

| 요건 1. | 주당법인세비용차감전계속사업이익이 액면가의 10% 이상일 것 |

| 요건 2. | 주당순자산이 액면가액 이상일 것 |

| 요건 3. | 상장일이 속하는 사업연도의 결산을 종료하였을 것 |

| 요건 4. | 최근 사업연도의 재무제표에 대한 외부감사인의 감사의견이 적정 또는 한정일 것 |

본 평가에서는 한국채택국제회계기준에 의하여 감사받은 별도 또는 개별재무제표를 이용하여 유사회사의 주당법인세비용차감전계속사업이익과 주당순자산가액을 산정하였습니다.

3. 합병비율 평가결과

3.1 합병비율 평가요약

합병법인 및 피합병법인의 합병가액과 이에 따른 합병비율은 다음과 같습니다.

| (단위 : 원) |

| 구분 | 합병법인 | 피합병법인 |

|---|---|---|

| A. 기준시가에 할인율 또는 할증률을 반영한 평가가액(주1) | 2,000 | 해당사항 없음 |

| a. 기준시가 | 2,224 | 해당사항 없음 |

| b. 할인율 | (-)10.07% | 해당사항 없음 |

| B. 본질가치(주2) | 해당사항 없음 | 100,423 |

| a. 자산가치 | 1,854 | 15,271 |

| b. 수익가치 | 해당사항 없음 | 117,453 |

| C. 상대가치(주3) | 해당사항 없음 | 해당사항 없음 |

| D. 합병가액/1주 | 2,000 | 100,423 |

| E. 합병비율 | 1 | 50.2115000 |

(출처 : 이정회계법인 Analysis)

(주1) "자본시장과금융투자업에관한법률시행령 제176조의5"에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가에 할인율을 반영한 평가가액으로 평가하였습니다. 주권비상장법인인 피합병법인의 기준주가는 주권비상장법인이므로 산정하지 아니하였습니다.

(주2) "증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조" 및 자본시장법시행령 제176조의5 3항에 따라 피합병법인이 주권비상장법인인 경우 기업인수목적회사와 협의하여 정하는 가액으로서, 자산가치와 수익가치를 각각 1과 5의 비율로 가중산술평균한 가액으로 산정하였습니다.

(주3) 주권비상장법인인 피합병법인의 유사회사 선정기준을 충족시키는 유사한 주권상장법인이 3사 미만이므로 상대가치를 산정하지 아니하였습니다.

3.2 합병당사회사의 합병가액 산정

3.2.1 합병법인의 합병가액 산정

주권상장법인의 합병가액은 원칙적으로 기준주가를 적용하되, 기준주가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있습니다. 본 건 합병법인의 합병가액은 자산가치보다 기준주가에 할인율을 반영한 평가가액이 높기에 본 평가에서는 기준주가에할인율을 반영한 평가가액을 합병가액으로 산정하였습니다.

| (단위 : 원) |

| 구분 | 금액 |

|---|---|

| 기준주가에 할인율을 반영한 평가가액(A) | 2,000 |

| 1주당 자산가치(B) | 1,854 |

| 합병가액 (Max [A, B]) | 2,000 |

(출처 : 한국거래소 및 이정회계법인 Analysis)

3.2.1.1 합병법인의 기준주가 산정

합병법인의 기준주가에 할인율을 반영한 평가가액은 자본시장과금융투자업에관한법률 시행령 제176조의5 제1항 제1호에 따라 합병을 위한 이사회 결의일(2022년 4월 12일)과 합병계약을 체결한 날(2022년 4월 12일) 중 앞서는 날의 전일(2022년 4월 11일)을 기산일로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의거래량 가중산술평균종가, 최근일의종가를 산술평균한 가액을 기준으로 100분의 30의 범위(계열회사 간 합병의 경우 100분의 10)에서 할인 또는 할증한 가액(본 건 합병에서는 10.07% 할인한 가액)으로 산정하였습니다.

본 합병의 경우 합병을 위한 이사회 결의일과 합병계약을 체결한 날 모두 2022년 4월 12일이므로 합병을 위한 이사회 결의일의 전일인 2022년 4월 11일이 기산일입니다. 최근 1개월 가중산술평균종가는 2022년 3월 12일부터 2022년 4월 11일까지의 종가와 거래량을 이용하며 최근 1주일 가중산술평균종가는 2022년 4월 5일부터 2022년 4월 11일까지의 종가와 거래량을 이용합니다.

| (단위 : 원) |

| 구분 | 기간 | 금액 |

|---|---|---|

| A. 최근 1개월 가중산술평균종가 | 2022년 3월 12일 ~ 2022년 4월 11일 | 2,198 |

| B. 최근 1주일 가중산술평균종가 | 2022년 4월 5일 ~ 2022년 4월 11일 | 2,226 |

| C. 최근일 종가 | 2022년 4월 11일 | 2,250 |

| D. 기준시가 ([A + B + C] ÷ 3) | 2,224 | |

(출처 : 한국거래소 및 이정회계법인 Analysis)

한편, 상기 기준시가 산정을 위해 2022년 4월 11일을 기산일로 하여 소급한 1개월 주가 및 거래량 현황과 1개월 및 1주일의 가중산술평균종가는 다음과 같습니다.

| (단위 : 원, 주) |

| 일자 | 종가 | 거래량 | 종가 X 거래량 |

|---|---|---|---|

| 2022-04-11 | 2,250 | 95,828 | 215,613,000 |

| 2022-04-08 | 2,245 | 24,463 | 54,919,435 |

| 2022-04-07 | 2,215 | 74,777 | 165,631,055 |

| 2022-04-06 | 2,170 | 22,915 | 49,725,550 |

| 2022-04-05 | 2,155 | 10,692 | 23,041,260 |

| 2022-04-04 | 2,155 | 28,175 | 60,717,125 |

| 2022-04-01 | 2,150 | 4,005 | 8,610,750 |

| 2022-03-31 | 2,140 | 5,911 | 12,649,540 |

| 2022-03-30 | 2,140 | 11,527 | 24,667,780 |

| 2022-03-29 | 2,120 | 5,238 | 11,104,560 |

| 2022-03-28 | 2,130 | 5,439 | 11,585,070 |

| 2022-03-25 | 2,125 | 1,198 | 2,545,750 |

| 2022-03-24 | 2,125 | 4,190 | 8,903,750 |

| 2022-03-23 | 2,120 | 5,326 | 11,291,120 |

| 2022-03-22 | 2,130 | 12,702 | 27,055,260 |

| 2022-03-21 | 2,140 | 15,884 | 33,991,760 |

| 2022-03-18 | 2,125 | 727 | 1,544,875 |

| 2022-03-17 | 2,120 | 1,968 | 4,172,160 |

| 2022-03-16 | 2,115 | 2,018 | 4,268,070 |

| 2022-03-15 | 2,120 | 1,561 | 3,309,320 |

| 2022-03-14 | 2,130 | 2,490 | 5,303,700 |

| 최근 1개월 합계 | 337,034 | 740,650,890 | |

| 최근 1주일 합계 | 228,675 | 508,930,300 | |

| A. 최근 1개월 가중산술평균종가 | 2,198 | ||

| B. 최근 1주일 가중산술평균종가 | 2,226 | ||

| C. 최근일 종가 | 2,250 | ||

| D. 기준시가 (D = [A + B + C] ÷ 3) | 2,224 | ||

(출처 : 한국거래소 및 이정회계법인 Analysis)

3.2.1.2 합병법인의 자산가치 산정

합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말 현재의 한국채택국제회계기준에 의해 감사받은 개별재무제표상의 자본총계에서 일부 조정항목을 가감하여 산정된 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다. 다만, 합병법인의 발행주식총수 산정시 합병법인이 발행한 전환사채는 전환가능성이 없는 것으로 판단하여 고려하지 않았습니다. 본 합병은 자본시장과금융투자업에관한법률 시행령 제176조의5 제3항의 규정에 의거 주권상장법인인 기업인수목적회사의 특례규정을 적용하는 합병으로 합병기일 이후 6개월 혹은 1년간 합병법인의 전환사채는 전환할 수 없습니다. 합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

| (단위: 원, 주) |

| 과목 | 금액 |

|---|---|

| A. 최근 사업연도말 자본총계(주1) | 7,193,965,793 |

| B. 조정항목(a - b) | - |

| a. 가산항목 | - |

| (1) 자기주식 | - |

| (2) 최근사업연도말 이후 자본금 증가액 | - |

| (3) 최근사업연도말 이후 자본잉여금 증가액 | - |

| (4) 최근사업연도말 이후 재평가잉여금 증가액 | - |

| (5) 최근사업연도말 이후 전기오류수정이익 | - |

| (6) 최근사업연도말 이후 중요한 순자산 증가액 | - |

| b. 차감항목 | - |

| (1) 실질가치 없는 무형자산 | - |

| (2) 회수가능성이 없는 채권 | - |

| (3) 분석기준일 현재 취득원가로 측정하는 시장성 없는 투자주식의순자산가액과 재무상태표 금액의 차이 | - |

| (4) 분석기준일 현재 시장성 있는 주식의 종가와 재무상태표 금액의 차이 | - |

| (5) 퇴직급여충당부채 과소설정액 | - |

| (6) 최근사업연도말 이후 자산손상차손 | - |

| (7) 최근사업연도말 이후 자본금 감소액 | - |

| (8) 최근사업연도말 이후 배당금 지급, 전기오류수정손실 | - |

| (9) 최근사업연도말 이후 중요한 순자산 감소액 | - |

| C. 조정된 순자산가액 (A + B) | 7,193,965,793 |

| D. 발행주식총수(주2) | 3,880,000 |

| E. 1주당 자산가치 (C ÷ D) | 1,854 |

(출처 : 합병법인 제시자료 및 이정회계법인 Analysis)

(주1) 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전사업연도말인 2021년 12월 31일 현재 한국채택국제회계기준에 의해 감사받은 재무제표상 금액을 적용하였습니다.

(주2) 분석기준일 현재 법인등기부등본 상의 발행주식총수입니다.

3.2.2 피합병법인의 합병가액 산정

자본시장과금융투자업에관한법률시행령 제176조의5 제3항 2호 나목 및 증권의발행및공시등에관한규정 시행세칙 제4조의 규정에 의거하여 주권비상장법인인 피합병법인의 합병가액은 본질가치(자산가치와 수익가치를 각각 1과 5의 비율로 가중산술평균한 가액)로 평가하였습니다.

| (단위 : 원) |

| 구분 | 금액 |

|---|---|

| A. 본질가치 [(a x 1 + b x 5.0) ÷ 6.0] | 100,423 |

| a. 자산가치 | 15,271 |

| b. 수익가치 | 117,453 |

| B. 상대가치(주1) | 해당사항 없음 |

| C. 합병가액(주2) | 100,423 |

(출처 : 이정회계법인 Analysis)

(주1) 상대가치는 비교목적으로 분석하였으나 3개 이상의 유사회사가 존재하지 않아가치를 산정하지 아니하였습니다.

(주2) 본 평가에서는 합병가액 평가의 적정성을 검토하기 위하여 금융감독원 "외부평가업무 가이드라인" 문단30의 내용에 따라 다음과 같이 피합병법인의 최근 주식거래현황 등을 고려하였습니다. 금융감독원 "외부평가업무 가이드라인"의 문단 30에 의하면 평가자는 대상자산의 최근 2년간 거래 가격, 과거 평가실적 등이 존재하고 입수가능한 경우 이를 고려하여 최종가치 산출에 반영 여부를 검토하여야 하며, 시장에서충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래 당사자간에 성립된다고 인정되는 적정가격과 평가방법으로 구한 가치가 차이가 나는 경우 반드시 가치 조정 여부를 고려하여야 하며, 가치 조정을 하지 않는 경우 가치조정을 하지 않는 사유를 문서화하고 평가의견서에 기재하여야 합니다.

(1) 최근 2년간 주식 양수도 내역

최근 2년간 주식양수도 거래 중 거래가격 정보가 입수가능한 거래는 아래와 같습니다.

| (단위 : 주, 원) |

| 일자 | 양도인 | 양수인 | 거래주식수 | 주당거래단가 | 거래금액 | 액면금액 |

|---|---|---|---|---|---|---|

| 2016-04-01 | 배병화 | 신재명 | 30,151 | 689 | 20,774,039 | 500 |

| 2020-07-01 | 오창균 | 신재명 | 2,513 | 7,000 | 17,591,000 | 500 |

| 2020-07-16 | 진호석 | 백승택 | 7,538 | 7,000 | 52,766,000 | 500 |

| 2020-08-12 | 이재봉 | 백승택 | 502 | 7,000 | 3,514,000 | 500 |

| 2020-08-12 | 문상필 | 백승택 | 2,010 | 7,000 | 14,070,000 | 500 |

| 2020-08-12 | 조정현 | 백승택 | 7,088 | 7,000 | 49,616,000 | 500 |

| 2020-08-12 | 한태민 | 백승택 | 11,839 | 7,000 | 82,873,000 | 500 |

| 2020-08-12 | 최정훈 | 백승택 | 26,355 | 7,000 | 184,485,000 | 500 |

| 2020-08-12 | 홍경택 | 백승택 | 26,267 | 7,000 | 183,869,000 | 500 |

| 2020-08-12 | 김명수 | 백승택 | 36,601 | 6,500 | 237,906,500 | 500 |

| 2020-08-31 | 백승택 | 전태영 | 17,531 | 6,845 | 120,000,000 | 500 |

| 2020-08-31 | 백승택 | 김창근 | 29,218 | 6,845 | 200,000,000 | 500 |

| 2020-09-29 | 김명수 | 에스티벤처스 | 23,433 | 6,500 | 152,314,500 | 500 |

| 2022-03-29 | ㈜키글로벌홀딩스 | 위메이드이노베이션 | 13,627 | 67,365 | 917,982,855 | 500 |

| 2022-03-29 | 김창근 | 위메이드이노베이션 | 22,000 | 67,365 | 1,482,030,000 | 500 |

(출처 : 피합병법인 제시자료)

(2) 최근 2년간 유상증자 내역

| (단위 : 주, 원) |

| 일자 | 투자자 | 증자주식수 | 발행금액 | 발행단가 | 액면금액 |

|---|---|---|---|---|---|

| 2020-12-30 | 컴투스,카카오, 김정호외4 | 102,442 | 3,999,950,332 | 39,046 | 500 |

| 2021-01-26 | 현대청년펀드 2호 | 38,416 | 1,499,991,136 | 39,046 | 500 |

| 2021-01-26 | 스마트크릿1호펀드 | 12,805 | 499,984,030 | 39,046 | 500 |

| 2021-09-01 | 아이디벤처스 | 45,524 | 2,299,963,528 | 50,522 | 500 |

| 2022-04-04 | ㈜위메이드 | 19,000 | 2,090,000,000 | 110,000 | 500 |

(출처 : 피합병법인 제시자료)

(3) 최근 2년간 자본거래 내역

피합병법인은 2010년 10월 상환전환우선주 761,528주를 발행하였으며, 이후 10대 1 감자를 진행하여 2020년 9월 25일에 해당 상환전환우선주 76,153주를 보통주 76,153주로 전환함에 따라, 분석기준일 현재 상환전환우선주는 없습니다.

(4) 비상장주식 거래사이트 거래가격 현황

다음의 비상장주식 거래사이트를 조사한 결과, 동 사이트에 게시된 피합병법인의 최근 시세 정보는 존재하지 않습니다.

| 구분 | 인터넷주소 | 1주당 가격 |

|---|---|---|

| 38커뮤니케이션 | http://www.38.co.kr | 해당사항 없음 |

| 피스톡 | http://www.pstock.co.kr | 해당사항 없음 |

| K-OTC | http://www.k-otcbb.or.kr | 해당사항 없음 |

| 증권플러스 비상장 | http://www.ustockplus.com | 해당사항 없음 |

(출처 : 상기 인터넷 사이트 및 이정회계법인 Analysis)

(5) 검토의견

최근 2년간 피합병법인 주식의 양수도 거래 내역 검토 결과 본 평가인은 거래가격 합의에 영향을 미친 구체적인 가치평가 결과 및 주요 가정에 대한 정보를 입수할 수 없었으며, 거래가격정보를 알 수 있는 거래는 모두 주주 간 합의에 의해 이루어진 양수도 거래였습니다.

또한, 피합병법인의 최근 2년간 유상증자 거래는 당시 과거 손익 및 재무현황 등을 고려한 구체적인 평가방식이 아닌 인수자와의 합의에 의해 결정됨에 따라 구체적인 평가방법 및 가정사항에 대한 정보를 입수할 수 없었습니다.

따라서 피합병법인의 최근 2년간 주식 양수도 및 유상증자 거래는 가치조정 검토대상에 해당하지 않는다고 판단됩니다.

한편, 피합병법인의 주식을 장외시장(38커뮤니케이션, 피스톡, K-OTC, 증권플러스 비상장)에서 확인한 결과 피합병법인의 주식이 거래되지 않는 것을 확인하였습니다.

검토 결과 상기 거래들의 주당 거래가액이 금융감독원 "외부평가업무 가이드라인" 문단30의 내용에 따른, "시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한거래당사자 간에 성립한다고 인정되는 적정가격"이라고 판단할 수 있는 충분하고 합리적인 근거를 확인하지 못하였으며, 따라서 본 평가에서 산정한 합병가액에 대한 추가적인 가치 조정은 반영하지 않았습니다.

3.2.2.1 피합병법인의 본질가치 산정

주권비상장법인인 피합병법인의 합병가액은 증권의발행및공시등에관한규정 시행세칙 제4조 내지 제6조에 따라 평가하여 자산가치와 수익가치를 각각 1과 5의 비율로 가중산술평균한 가액으로 산정하였습니다.

(1) 피합병법인의 자산가치 산정

피합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 의거하여, 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말 현재 한국채택국제회계기준에 의해 감사받은 재무상태표상의 자본총계에서 일부 조정항목을 가감하여 산정한 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다.

| (단위 : 원, 주) |

| 과목 | 금액 |

|---|---|

| A. 최근 사업연도말 자본총계(주1) | 10,940,820,351 |

| B. 조정항목(a - b) | 2,950,511,429 |

| a. 가산항목 | 2,950,511,429 |

| (1) 분석기준일 현재 취득원가로 측정하는 시장성 없는 투자주식의 순자산가액과 재무상태표 금액의 차이(주2) | 861,209,489 |

| (2) 분석기준일 현재 시장성 있는 투자주식의 종가와 재무상태표 금액의 차이 | - |

| (3) 자기주식 | - |

| (4) 최근사업연도말 이후 자본금 증가액(주3) | 9,500,000 |

| (5) 최근사업연도말 이후 자본잉여금 증가액(주3) | 2,079,801,940 |

| (6) 최근사업연도말 이후 재평가잉여금 증가액 | |

| (7) 최근사업연도말 이후 전기오류수정이익 | |

| (8) 최근사업연도말 이후 중요한 순자산 증가액 | - |

| b. 차감항목 | - |

| (1) 실질가치 없는 무형자산 | - |

| (2) 회수가능성이 없는 채권 | - |

| (3) 분석기준일 현재 취득원가로 측정하는 시장성 없는 투자주식의 순자산가액과 재무상태표 금액의 차이 | - |

| (4) 분석기준일 현재 시장성 있는 주식의 종가와 재무상태표 금액의 차이 | - |

| (5) 퇴직급여충당부채 과소설정액 | - |

| (6) 최근사업연도말 이후 자산손상차손 | - |

| (7) 최근사업연도말 이후 자본금 감소액 | |

| (8) 최근사업연도말 이후 배당금 지급, 전기오류수정손실 | - |

| (9) 최근사업연도말 이후 중요한 순자산 감소액 | - |

| C. 조정된 순자산가액 (A + B) | 13,891,331,780 |

| D. 발행주식총수(주3) | 909,678 |

| E. 1주당 자산가치 (C ÷ D) | 15,271 |

(출처 : 피합병법인 제시자료 및 이정회계법인 Analysis)

(주1) 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전사업연도말인 2021년 12월 31일 현재 한국채택국제회계기준에 의해 감사받은 재무제표상 금액을 적용하였습니다.

(주2) 분석기준일 현재 피합병법인이 보유한 시장성 없는 투자주식의 내역은 다음과 같으며, 이 중 취득원가로 평가하는 시장성 없는 투자주식의 순자산가액과 취득원가의 차이를 조정 내역은 다음과 같습니다.

| (단위: 원) |

| 피투자회사명 (종속기업투자주식) |

장부가액(*1) | 순자산가액(*2) | 지분율(*2) | 지분 순자산가액 | 평가차이(*3) |

|---|---|---|---|---|---|

| (A) | (B) | (C) | (D=B*C) | (E=D-A) | |

| VALOFE GLOBAL LTD,. | 76,452,300 | 937,661,789 | 100% | 937,661,789 | 861,209,489 |

| 취득원가로 평가하는 시장성 없는 투자주식 가산항목 | 861,209,489 | ||||

(출처 : 피합병법인 제시자료 및 이정회계법인 Analysis)

(*1) 피투자회사 장부가액은 피합병법인의 2021년말 재무제표 상의 장부금액입니다.

(*2) 피투자회사 순자산가액은 피합병법인의 2021년말 순자산가액에 지분율을 적용한 금액입니다.

(*3) 지분율을 고려한 순자산가액이 장부가액보다 높으므로 해당 금액을 가산하였습니다.

(주3) 피합병법인은 2022년 4월 유상증자를 실시하였으며, 이로 인한 주식의 변동 내역은 다음과 같습니다.

| (단위 : 주) |

| 구분 | 주식수 |

|---|---|

| 직전사업연도말 현재 유통보통주식수 | 890,678 |

| 유상증자 | 19,000 |

| 분석기준일 현재 유통보통주식수 | 909,678 |

(출처 : 피합병법인 제시자료 및 이정회계법인 Analysis)

유상증자로 인한 자본의 변동 내역은 다음과 같습니다.

| (단위 : 원) |

| 구분 | 금액 |

|---|---|

| 주당 발행가액 | 110,000 |

| 자본금의 증가 | 9,500,000 |

| 주식발행초과금의 증가(*1) | 2,079,801,940 |

(출처 : 피합병법인 제시자료 및 이정회계법인 Analysis)

(*1) 주식발행초과금은 2,080,500,000원이며 신주발행으로 인한 비용 689,060원을 차감하였습니다.

(2) 피합병법인의 수익가치 산정

피합병법인의 주당 수익가치는 증권의발행및공시등에관한규정시행세칙 제6조에 따라 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형 중에서 현금흐름할인모형을 적용하여 산정하였습니다. 상세내역은 "IV. 피합병법인의 수익가치 산정 세부내역"에 기술되어 있습니다.

| (단위 : 천원, 주) |

| 내역 | 금액 |

|---|---|

| 가. 추정기간 영업현금흐름 현재가치 | 27,937,789 |

| 나. 영구현금흐름 현재가치 | 67,417,809 |

| 다. 영업가치 | 95,355,598 |

| 라. 비영업자산 | 11,488,811 |

| 마. 기업가치(다+라) | 106,844,410 |

| 바. 이자부부채의 가치 | - |

| 사. 자기자본의 가치(마-바) | 106,844,410 |

| 아. 발행주식수 | 909,678 |

| 자. 주당 수익가치(원)(사÷아) | 117,453 |

(출처 : 피합병법인 제시자료 및 이정회계법인 Analysis)

3.2.2.2 피합병법인의 상대가치 산정

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면 주권상장법인과 주권비상장법인 간의 합병인 경우 비상장법인의 합병가액 산정시 주권상장법인 중 유사회사를 선정하여 유사회사의 주가를 기준으로 한 비교가치인 상대가치를 증권신고서에 비교하여 공시하도록 하고 있습니다. 이에 따른 유사회사 산정 검토결과는 다음과같습니다.

(1) 유사회사 선정요건

증권의발행및공시등에관한규정시행세칙 제7조에 따르면, 상대가치를 산출하기 위해서는 주권비상장법인인 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 같은 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 법인으로서, 다음 각 호의 요건을 구비하는 3사 이상의 주권상장법인으로 하여야 합니다.

| 요건1 | 주당법인세비용차감전계속사업이익이 액면가액의 10% 이상일 것 |

| 요건2 | 주당순자산이 액면가액 이상일 것 |

| 요건3 | 상장일이 속하는 사업연도의 결산을 종료하였을 것 |

| 요건4 | 최근사업연도의 재무제표에 대한 감사인의 감사의견이 적정 또는 한정일 것 |

따라서, 본 합병비율의 평가 시 증권의발행및공시등에관한규정시행세칙 제7조의 한국거래소 업종분류에 따른 소분류 업종이 피합병법인과 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 주권상장법인의 요건을 충족하는 유사회사의 존재 여부를 검토하였습니다.

(2) 유사회사의 검토결과

피합병법인인 주식회사 밸로프는 한국거래소 업종분류에 따른 소분류업종 분류상 "소프트웨어 개발 및 공급업(표준산업분류 J58211)"을 영위하고 있습니다. 본 평가인의 검토 결과, 한국거래소 업종분류에 따른 소분류업종인 "소프트웨어 개발 및 공급업"에 해당하는 주권상장법인 140개사(코넥스상장법인 제외)를 유사회사로 판단하고검토하였습니다.

동 140개사 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 피합병법인과 유사한 "게임 개발 및 공급업"이며, 최근 사업연도말 주당법인세비용차감전 계속사업이익과 주당순자산을 피합병법인의 주당법인세비용차감전계속사업이익과 주당순자산과 비교한 결과 각각 100분의 30 이내의 범위에 있는 회사가 3사 미만이므로 피합병법인의 합병가액 산정시 유사회사별 비교가치를 산출하지 아니하였습니다.

(3) 유사회사 요건 충족 여부 검토

1) 제품 또는 용역의 종류가 유사한 주권상장법인 검토

분석기준일 현재 한국거래소 업종분류에 따른 소분류업종이 "소프트웨어 개발 및 공급업"에 속하는 140개사 중에서 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류(게임 개발 및 공급업)가 피합병법인과의 유사성 및 매출규모의 검토결과는 다음과 같습니다.

| 회사명 | 주요 매출 부문 | 유사기업여부 |

|---|---|---|

| COWON | 모바일 게임, 디지털 디바이스사업 | 충족 |

| FSN | 모바일 광고, 마케팅 등 | 미충족 |

| KG모빌리언스 | 온라인 통합전자지불, 시스템 소프트웨어 개발 및 공급 | 미충족 |

| KG이니시스 | 전자지불결제대행서비스 및 유통망을 활용한 상품매출 | 미충족 |

| NHN | 온라인/모바일게임 사업, 간편결제 사업, 온라인 커머스 사업 | 미충족 |

| NHN벅스 | 음원유통서비스 사업 | 미충족 |

| SBI핀테크솔루션즈 | 결제서비스 사업, 개인머니서비스 사업, 기업지원서비스 사업 | 미충족 |

| SGA | 공공부문의 SI, SM, IT인프라 구축, 스토리지 등의 상품 공급 | 미충족 |

| SGA솔루션즈 | 보안솔루션 개발 및 공급 | 미충족 |

| SNK | 모바일, 콘솔, PC게임의 개발과 판매 및 IP 라이센스 사업 | 충족 |

| 가비아 | 클라우드, 그룹웨어, 보안, 전자상거래, 도메인, 호스팅 등을 제공 | 미충족 |

| 갤럭시아머니트리 | 전자지급결제를 위한 전문 PG사 | 미충족 |

| 골프존 | Golf Simulator 판매 및 온라인 서비스 | 미충족 |

| 나무기술 | 클라우드 데스크톱 가상화(VDI) | 미충족 |

| 네오리진 | 정보보안, 게임, 화장품 사업 | 미충족 |

| 네오위즈 | PC 온라인, 콘솔 및 모바일 게임사업 | 충족 |

| 네오위즈홀딩스 | PC 온라인, 콘솔 및 모바일 게임사업 | 충족 |

| 네이블 | 유무선 융합 통신솔루션 및 통신 보안 솔루션 | 미충족 |

| 넥슨지티 | PC 온라인, 콘솔 및 모바일 게임사업 | 충족 |

| 넵튠 | 게임 개발 및 서비스 사업 | 충족 |

| 넷게임즈 | 온라인, 모바일게임, 소프트웨어 개발업 | 충족 |

| 넷마블 | 모바일 게임 개발 및 퍼블리싱 사업 | 충족 |

| 누리플렉스 | AMI(Advanced Mertering Infrastructure) 기반 스마트에너지 플랫폼 전문기업 | 미충족 |

| 다나와 | 제휴쇼핑 사업 | 미충족 |

| 다날 | 유무선 결제시스템 및 인증시스템 | 미충족 |

| 더블유게임즈 | 소셜카지노 게임을 개발 및 서비스 | 충족 |

| 데브시스터즈 | 모바일 게임 개발 및 퍼블리싱 사업 | 충족 |

| 드래곤플라이 | VR(가상현실), AR(증강현실), 온라인, 모바일 콘텐츠 소프트웨어의 개발 및 유통업 | 미충족 |

| 드림시큐리티 | 보안 솔루션 (SW, HW) 제공 및 보안 컨설팅 | 미충족 |

| 디어유 | 유무선망을 통한 음악 및 영상물의 기획, 제작, 유통, 판매 | 미충족 |

| 디지캡 | 보호솔루션, 방송서비스 솔루션 | 미충족 |

| 딥노이드 | 의료 진단. 판독 보조 및 질병 조기진단을 위한 솔루션을 개발하는 의료 인공지능 사업 | 미충족 |

| 라온시큐어 | 보안솔루션 개발 및 공급 | 미충족 |

| 라온피플 | 인공지능을 이용한 비전 솔루션 | 미충족 |

| 라이프시맨틱스 | 디지털헬스 기술 플랫폼 사업 | 미충족 |

| 룽투코리아 | 모바일 게임 퍼블리싱 사업 | 충족 |

| 링크제니시스 | 생산정보 자동화 사업, 시스템 검증 자동화 사업 | 미충족 |

| 마이더스AI | 정보보안솔루션 개발 및 공급하는 사업 | 미충족 |

| 마인즈랩 | 데이터베이스 및 온라인 정보제공업, 데이터 분석 컨설팅업, 컴퓨터 프로그래밍 서비스업 | 미충족 |

| 맥스트 | AR 플랫폼 사업과 산업별 AR 솔루션 사업 | 미충족 |

| 모바일리더 | 금융권 분야 소프트웨어 솔루션 | 미충족 |

| 모바일어플라이언스 | 영상기록장치, HUD, ADAS, 내비게이션 제조 및 유통/판매 | 미충족 |

| 모비릭스 | 게임 소프트웨어의 공급 및 서비스 | 충족 |

| 모아데이타 | 인공지능 기반 ICT 시스템 이상탐지 및 예측 솔루션 | 미충족 |

| 미디어젠 | 글로벌 차량용 음성인식 및 음성 AI 관련 주요 사업 | 미충족 |

| 미투온 | 카지노게임 개발 및 서비스 및 온라인 광고 | 충족 |

| 미투젠 | 게임 개발 및 서비스 관련 사업 | 충족 |

| 바이브컴퍼니 | 빅데이터 분석 플랫폼, 디지털 트윈, 메타버스, 핀터크 | 미충족 |

| 베노홀딩스 | 모바일 게임, 차양시스템 개발 | 미충족 |

| 베스파 | 게임소프트웨어의 개발 및 퍼블리싱 사업 | 충족 |

| 브레인즈컴퍼니 | IT 인프라 통합관리솔루션 개발 및 판매 | 미충족 |

| 브리지텍 | AI(인공지능) 콜센터, 음성인식/화자인증, IP기반 멀티미디어 서비스 소프트웨어 개발.공급 | 미충족 |

| 비즈니스온 | 커뮤니케이션 전자문서 서비스 | 미충족 |

| 비투엔 | 데이터/빅데이터/AI 관련 사업 | 미충족 |

| 비트나인 | 그래프 데이터베이스 소프트웨어를 제작, 판매, 관련 그래프 기술 전문서비스 수행 | 미충족 |

| 비트컴퓨터 | 의료정보시스템을 개발, 공급 | 미충족 |

| 선데이토즈 | 게임 소프트웨어 개발 및 공급업 | 충족 |

| 셀바스AI | 음성인식, 음성합성, 필기지능, 영상지능, 자연어처리 등의 기술개발 | 미충족 |

| 소프트캠프 | 정보보안솔루션 | 미충족 |

| 솔트룩스 | 질의응답 기반 대화형 인공지능, 기계학습 기반 증강분석 빅데이터, 인공지능 클라우드 서비스사업 | 미충족 |

| 수산아이앤티 | 공유단말접속관리 서비스 | 미충족 |

| 스코넥 | VR 콘텐츠 개발 | 미충족 |

| 시큐브 | 보안운영체재 솔루션 | 미충족 |

| 신테카바이오 | AI 신약개발 사업 | 미충족 |

| 싸이버원 | 보안관제, 보안컨설팅, 스마트시스템, 보안솔루션 사업 | 미충족 |

| 썸에이지 | 모바일게임 개발 및 서비스 사업 | 충족 |

| 씨이랩 | AI영상분석 | 미충족 |

| 아이퀘스트 | ASP 기반의 SaaS 방식의 패키지 소프트웨어와 SI 방식의 구축형 ERP 개발 및 판매 | 미충족 |

| 아이톡시 | 신속 PCR 검진솔루션 개발, 유통 사업 | 미충족 |

| 아이티아이즈 | 금융기반 AI, Big Data 서비스 | 미충족 |

| 아톤 | 핀테크 보안 솔루션 및 인증서비스 | 미충족 |

| 아프리카TV | 인터넷 방송 | 미충족 |

| 안랩 | 보안 솔루션 (SW, HW) 제공 및 보안 컨설팅 | 미충족 |

| 알서포트 | 원격 소프트웨어 개발 및 공급 | 미충족 |

| 알체라 | 인공지능 영상인식 사업 | 미충족 |

| 알티캐스트 | 미디어 솔루션 개발 및 공급 | 미충족 |

| 액션스퀘어 | 모바일게임 사업 | 충족 |

| 액토즈소프트 | 온라인 게임과 모바일 게임을 개발 | 충족 |

| 에스에스알 | 소프트웨어자문개발 및 공급 SI관리운영 및 모의해킹, ISMS인증 컨설팅 등 보안 및 관련정보기술 사업 | 미충족 |

| 에이트원 | XR사업, 밀리터리(국방) 솔루션 | 미충족 |

| 엑셈 | 데이터솔루션 | 미충족 |

| 엑스큐어 | 스마트카드 사업 | 미충족 |

| 엔씨소프트 | 게임의 개발 및 퍼블리싱 | 충족 |

| 엔지스테크널러지 | 커넥티비티 톹알 솔루션 전문기업 | 미충족 |

| 엔텔스 | 통합운영지원 솔루션(시스템 소프트웨어개발 및 공급) | 미충족 |

| 엠게임 | PC, 모바일 게임 개발 및 퍼블리싱 사업 | 충족 |

| 엠로 | 구매SCM 솔루션 개발 및 공급 소프트웨어 | 미충족 |

| 영림원소프트랩 | 고객의 기업 정보시스템 ERP(Enterprise Resource Planning) 개발 및 판매기업 | 미충족 |

| 와이더플래닛 | 모바일 마케팅/광고 | 미충족 |

| 원티드랩 | 유료직업소개업, 소프트웨어 개발 및 공급업 | 미충족 |

| 웹젠 | 게임 개발 및 서비스 지적재산권의 라이선스 | 충족 |

| 웹케시 | B2B 금융 핀테크 플랫폼 | 미충족 |

| 위메이드 | 게임의 개발 및 퍼블리싱 | 충족 |

| 위메이드맥스 | 게임소프트웨어의 개발 , 제작 및 공급업 | 충족 |

| 위세아이텍 | AI와 빅데이터 사업 | 미충족 |

| 유비벨록스 | Smart Card와 Smart Mobile사업 및 블랙박스/지도플랫폼 사업 | 미충족 |

| 유비케어 | 스마트 헬스케어의 핵심 기초 플랫폼 | 미충족 |

| 이노뎁 | 다채널 CCTV 영상의 실시간 영상관제 | 미충족 |

| 이니텍 | 공개키기반구조(PKI), DB보안, 통합접근관리(SSO/EAM) 솔루션 공급 | 미충족 |

| 이루온 | 통신 솔루션 미 서비스 | 미충족 |

| 이스트소프트 | 인터넷 S/W 사업, 인터넷포털 사업, 인터넷게임 사업, 커머스 사업, 자산운용업 | 미충족 |

| 이지케어텍 | 의료정보시스템 개발 및 판매 | 미충족 |

| 인피니트헬스케어 | 의료용 소프트웨어 개발 및 판매, 서비스 | 미충족 |

| 제이엘케이 | 의료 인공지능 솔루션 개발 | 미충족 |

| 조이시티 | PC 온라인 게임과 모바일 게임의 개발 및 퍼블리싱 사업 | 충족 |

| 지니언스 | 정보보안 소프퉤어 공급 | 미충족 |

| 지란지교시큐리티 | 보안 소프트웨어 전문기업 | 미충족 |

| 지어소프트 | 유무선 시스템 개발, 운영, 유지보수 및 마케팅 | 미충족 |

| 카카오게임즈 | 모바일게임과 PC게임의 퍼블리싱 사업 | 충족 |

| 커머스마이너 | 스마트카 관련 전자제품 및 부품개발, 제조, 판매업 | 미충족 |

| 컴투스 | 모바일 게임 개발 및 퍼블리싱 사업 | 충족 |

| 컴투스홀딩스 | 모바일게임 및 자회사등에 대한 업무지원/경영자문, 계열회사 투자 | 충족 |

| 케어랩스 | 모바일 헬스케어 및 뷰티케어 플랫폼 | 미충족 |

| 케이사인 | 데이터보안 / 애플리케이션 보안 | 미충족 |

| 코나아이 | 스마트카드 관련 Total Solutiom 및 카드 결제 플랫폼을 제공 | 미충족 |

| 코리아센터 | 토털이커머스 서비스 제공 플랫폼 기업 | 미충족 |

| 크래프톤 | 게임의 개발 및 퍼블리싱 | 충족 |

| 키네마스터 | 글로벌 모바일 동영상 편집앱 | 미충족 |

| 토탈소프트 | 해운 항만 물류 분야 솔루션 | 미충족 |

| 투비소프트 | 기업용 소프트웨어 개발 및 공급 사업 | 미충족 |

| 트윔 | 장비제어(Programmable Logic Controller; PLC) 소프트웨어(Vision Software)개발 및 공급 | 미충족 |

| 티라유텍 | MES자동화 솔루션 판매 및 설치, 시스템 구축 | 미충족 |

| 티사이언티픽 | 모바일커머스 사업 | 미충족 |

| 파수 | 데이터보안 / 애플리케이션 보안 | 미충족 |

| 펄어비스 | 게임소프트웨어의 개발 및 퍼블리싱 사업 | 충족 |

| 포시에스 | 리포팅 솔루션 및 전자문서 생성 솔루션 | 미충족 |

| 폴라리스오피스 | 클라우드 오피스 및 글로벌 기업용 오피스 공급 | 미충족 |

| 플래티어 | E-Commerce Platform의 구축을 위한 사업 분석을 포함한 컨설팅 등 | 미충족 |

| 플레이위드 | 게임소프트웨어의 개발, 제작 및 공급업 | 충족 |

| 핑거 | 금융플랫폼 서비스 구축 | 미충족 |

| 한국전자인증 | 공동인증서비스 | 미충족 |

| 한국정보인증 | 인증서와 pki 솔루션 등 | 미충족 |

| 한글과컴퓨터 | 사무용 패키지 소프트웨어 제품, 모바일오피스 제품, 웹오피스 제품등을 생산, 판매 | 미충족 |

| 한빛소프트 | PC온라인 및 모바일 게임 서비스 사업 | 충족 |

| 한컴MDS | 임베디드 개발 솔루션(툴, 기술지원, 컨설팅 등), SW 솔루션( OS,애플리케이션) | 미충족 |

| 한컴위드 | PKI 및 암호기술 기반의 보안솔루션과 서비스 | 미충족 |

| 핸디소프트 | 패키지 소프트웨어 공급 | 미충족 |

| 현대오토에버 | IT시스템 운영 및 관리 등 | 미충족 |

| 현대이지웰 | 선택적 복지제도에 기반한 소프투웨어 개발 및 자문, 전자상거래업 | 미충족 |

| 휴네시온 | 보안솔루션 개발, 판매 | 미충족 |

(출처 : 한국거래소, 전자공시시스템 및 이정회계법인 Analysis)

2) 증권의발행및공시에관한규정 시행세칙 제7조 제1항 제1호 요건 검토

상기에서 검토된 피합병법인의 유사기업에 해당하는 주권상장법인 3개사의 최근사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하였으며, 증권의발행및공시등에관한규정 시행세칙 제7조 제1항 제1호의 요건을 모두 충족하는 회사는 존재하지 않습니다.

| 유사회사명 | 주당법인세비용차감전계속사업이익 요건 (주1) |

주당순자산 요건(주2) | 유사회사요건 충족 여부 |

||

|---|---|---|---|---|---|

| 금액(원) | 충족 여부(주3) | 금액(원) | 충족 여부(주3) | ||

| 밸로프 (피합병법인) |

2,527 | - | 12,284 | - | - |

| (+30%) | 3,285 | 15,969 | |||

| (-30%) | 1,769 | 8,599 | |||

| SNK | (24) | 미충족 |

11,164 | 충족 |

미충족 |

| 네오위즈 | 3,454 | 미충족 |

20,642 | 미충족 |

미충족 |

| 네오위즈홀딩스 | 730 | 미충족 |

32,301 | 미충족 |

미충족 |

| 넥슨지티 | 791 | 미충족 |

3,943 | 미충족 |

미충족 |

| 넵튠 | 3,442 | 미충족 |

13,191 | 충족 |

미충족 |

| 넷게임즈 | (131) | 미충족 |

2,135 | 미충족 |

미충족 |

| 넷마블 | 6,025 | 미충족 |

66,004 | 미충족 |

미충족 |

| 더블유게임즈 | 7,733 | 미충족 |

47,001 | 미충족 |

미충족 |

| 데브시스터즈 | 6,062 | 미충족 |

14,029 | 충족 |

미충족 |

| 룽투코리아 | (426) | 미충족 |

2,604 | 미충족 |

미충족 |

| 모비릭스 | 1,237 | 미충족 |

7,912 | 미충족 |

미충족 |

| 미투온 | 137 | 미충족 |

1,875 | 미충족 |

미충족 |

| 미투젠 | 2,548 | 충족 | 8,508 | 미충족 |

미충족 |

| 베스파 | (6,623) | 미충족 |

(557) | 미충족 |

미충족 |

| 선데이토즈 | 720 | 미충족 |

15,697 | 충족 |

미충족 |

| 썸에이지 | 154 | 미충족 |

350 | 미충족 |

미충족 |

| 액션스퀘어 | (160) | 미충족 |

1,026 | 미충족 |

미충족 |

| 액토즈소프트 | 804 | 미충족 |

11,564 | 충족 |

미충족 |

| 엔씨소프트 | 20,340 | 미충족 |

143,531 | 미충족 |

미충족 |

| 엠게임 | 1,284 | 미충족 |

3,769 | 미충족 |

미충족 |

| 웹젠 | 3,395 | 미충족 |

14,123 | 충족 |

미충족 |

| 위메이드 | 11,851 | 미충족 |

17,387 | 미충족 |

미충족 |

| 위메이드맥스 | 657 | 미충족 |

2,321 | 미충족 |

미충족 |

| 조이시티 | 311 | 미충족 |

2,125 | 미충족 |

미충족 |

| 카카오게임즈 | 626 | 미충족 |

19,282 | 미충족 |

미충족 |

| 컴투스 | 8,812 | 미충족 |

87,395 | 미충족 |

미충족 |

| 컴투스홀딩스 | (1,166) | 미충족 |

17,127 | 미충족 |

미충족 |

| 크래프톤 | 15,918 | 미충족 |

93,779 | 미충족 |

미충족 |

| 펄어비스 | 1,051 | 미충족 |

10,519 | 충족 |

미충족 |

| 플레이위드 | 261 | 미충족 |

3,322 | 미충족 |

미충족 |

| 한빛소프트 | (52) | 미충족 |

558 | 미충족 |

미충족 |

(출처 : 한국거래소, 전자공시시스템 및 이정회계법인 Analysis)

(주1) 최근사업연도 법인세비용차감전계속사업이익을 발행주식수로 나누어 계산하였습니다.

(주2) 최근 사업연도 자본총계를 발행주식수로 나누어 계산하였습니다.

(주3) 주당법인세비용차감전계속사업이익과 주당순자산을 피합병법인의 주당법인세비용차감전계속사업이익과 주당순자산과 비교하여 각각 100분의30 이내인 경우 요건을 충족합니다.

3.3 피합병 법인에 대한 이해 및 추정재무제표

3.3.1 산업에 대한 이해

피합병법인은 온라인 및 모바일 게임의 개발 및 공급업을 영위하고 있습니다. PC 및 모바일 온라인 게임의 퍼블리싱/리퍼블리싱 서비스를 목적으로 2007년 5월 설립하여, 분석기준일 현재 다수의 PC 온라인 게임 및 모바일 온라인 게임을 공급하고 있습니다. 이 외에 일부 게임에 대한 운영대행, 개발대행업무를 위탁받아 수익을 창출하고 있습니다.

주요 용어에 대한 설명은 다음과 같습니다.

|

용어 |

설명 |

|---|---|

| [게임 플랫폼] | |

|

모바일 게임 |

스마트폰을 포함한 휴대폰, 태블릿 PC 등 휴대용 단말기를 통해 제공되는 게임의 형태. 휴대폰, 태블릿 PC에 기본적으로 내장되어 있는 게임은 물론이고, 인터넷에 접속해서 다운로드 받아 이용하는 게임을 포함. 스마트폰의 등장으로 기존 게임 개발사 및 개인개발자들의 콘텐츠를 거래할 수 있는 오픈마켓(대표적으로 구글, 애플, 원스토어 등) 이 등장하였고, 스마트폰을 보유한 모든 사용자가 쉽게 접근이 가능하기 때문에 여성층, 고연령자층 등 신규 사용자 저변을 확대해나가며 인기를 얻고 있음 |

|

PC 게임 |

PC에서 구동되는 형태의 게임. 인터넷 등 네트워크를 통해 서버에 접속해서 진행하는 게임(기존의 온라인 게임), 온라인 스토어에서 구매하여 다운로드 및 설치를 통해 진행하는 게임 또는 전통적으로 CD나 DVD의 저장 장치를 통해 유통되는 PC 패키지 게임을 모두 통칭함 |

| 콘솔 게임 | TV나 모니터에 게임 전용 기기(콘솔)를 연결하여 이용하거나 휴대용 게임 전용 기기로 이용하는 게임. 콘솔은 게임기 본체와 고유의 조작 기기(컨트롤러)로 구성됨. 전통적으로 게임 패드라고 불리는 형태의 컨트롤러가 일반적이었으나, 최근에는 사용자의 움직임을 통해 조작할 수 있는 모션 컨트롤러의 사용이 확산되고 있음 주요 콘솔 기기로는 소니의 플레이스테이션(PS) 시리즈, 마이크로소프트의 Xbox 시리즈, 닌텐도의 스위치 등이 있음 |

| 아케이드 게임 | 기존의 오락실과 같은 게임장에서 제공되는 게임의 형태. 특정 게임을 위한 전용 기기가 제작되며, 조이스틱이나 체감형 장치(총, 자동차 핸들 등)를 통해 게임을 진행함 |

| [게임 장르] | |

|

캐주얼 게임 |

간단한 조작으로 짧은 시간에 즐길 수 있는 게임의 총칭으로, 신속한 플레이가 가능하고, 규칙과 조작 방법도 설명을 읽지 않아도 알 수 있을 정도로 비교적 쉽게 즐길 수 있는 게임 |

|

미드코어게임 |

단조로운 캐주얼 게임과 복잡하고 오랜 시간이 필요한 하드코어 게임의 중간단계에 있는 게임. 캐주얼 게임만큼 단순하지 않지만 하드코어게임 수준의 방대한 데이터를 가지고 있지 않으면서, 비디오적인 기반을 가지고 있는 게임의 장르를 일컬음 |

|

하드코어게임 |

막대한 제작비가 들어가고 게임의 볼륨이 방대한 작품. MMORPG 등의 RPG류의 경우 대부분 하드코어 게임에 속하며 게임을 위해 높은 이해도와 많은 시간이 필요하며 복잡한 시스템을 가지고 있을 경우 대부분 하드코어 게임으로 일컬음 |

|

RPG (Role Playing Game)게임 |

유저가 특정 캐릭터의 역할을 맡아 스토리를 진행하는 역할 수행 게임 - MMORPG(Massively Multiplayer Online Role Playing Game, 다중접속 역할 수행 게임): 네트워크를 통해 게임의 가상 세계에서 다른 여러 사람의 캐릭터와 협동하거나 경쟁을 벌이는 롤플레잉 게임으로 국내 온라인 게임의 주력 장르. 사례로는 <리니지> 등을 들 수 있음 - MORPG(Multiplayer Online Role Playing Game): MMORPG처럼 거대한 필드가 존재하기보다는 하나의 스테이지를 혼자 플레이하거나 타 플레이어와의 협동으로 진 행하여 스테이지를 완료하는 종류의 게임. 지속적인 플레이를 요구하는 MMORPG에 비해 짧고 간단하게 즐길 수 있음 |

| 액션(Action) 게임 | 상대방과 격투를 벌이는 등의 내용을 담고 있는 게임. 두뇌 플레이보다는 눈과 손의 순간 적인 반사신경이 게임을 진행하는 핵심 역량임 - FPS(First-Person Shooter, 1인칭 슈팅 게임): 총 등의 도구를 활용하여 적과 교전하 는 게임. 1인칭 시점을 사용함으로써 긴장감을 유지시키면서 정확한 조준과 빠른 반사 신경을 요구. MMORPG와 더불어 국내 온라인 게임의 대표 장르라고 할 수 있음((1인 칭 시점의 FPS와 비슷한 형태이지만 3인칭 시점을 사용한 게임은 TPS(Third-Person Shooter)라고 부름)) - 슈팅(Shooting): 오락실 등에서 흔히 볼 수 있는 비행기 게임. 종.횡으로 스크롤되는 화면에서 다수의 적과 싸우는 형태 - 대전: 상대 캐릭터와 일대일 격투 상황을 표현한 게임으로 <스트리트 파이터>, <철권>등의 시리즈가 유명함 |

|

전략(Strategy) 게임 |

논리적 사고를 바탕으로 전투와 같은 모의 상황에서 나름의 전략을 가지고 겨루는 게임. 진행 형태에 따라 턴(Turn) 방식과 실시간(Real Time) 방식으로 나뉨. 턴제 전략 게임 (Turn-based Strategy, TBS)은 턴마다 자신의 유닛을 활용해 명령을 내리는 방식으로 진 행되며, 대표적인 예로는 <삼국지>가 있음. 실시간 전략 게임(Real-time Strategy, RTS)은 건물과 유닛의 생산, 제어 및 파괴가 주된 내용으로 <스타크래프트>가 대표적임 - MMORTS(Massively Multiplayer Online Real-time Strategy) : 대규모 다중 사용자 온라인 실시간 전략 게임. 실시간 전략 게임(RTS)와 인터넷 상에서 동시에 플레이할 수 있는 다수 플레이어 게임을 결합한 온라인 컴퓨터 게임 장르 |

| 캐주얼(Casual) 게임 | 난이도가 쉽고, 비교적 간단하게 플레이할 수 있는 형태의 게임을 통칭하는 용어로 사용 됨. 앞서 언급된 모든 장르의 내용을 소재로 할 수 있으며, 일반적으로 저연령층과 여성들을 중심으로 인기를 끌고 있음 |

| 시뮬레이션(Simulation) 게임 | 현존하거나 존재할 가능성이 높은 사물 및 사건을 대상으로 하여 이를 가상 체험하는 내 용을 담고 있는 게임. 실생활의 논리 및 물리적 법칙의 영향을 받음. 세부적으로 시뮬레이션하는 대상에 따라 건설, 경영, 교통, 육성 등의 다양한 하위 장르를 가짐 |

| [성과지표] | |

|

MAU (MonthlyActive Users) |

한 달 동안 해당 서비스를 이용한 순수한 이용자의 수로, 해당 서비스를 얼마나 많은 사용자가 실제로 이용하고 있는지를 나타내는 지표 |

| PU(Paying User) | 구매 유저 수. 일정 기간 내에 게임 아이템 구매, 또는 월정액제 상품을 구매한 유저 수 |

| PUR(Paying User Rate) | 구매자 전환 비율. 유저 수(MAU)에서 일정 기간내에 게임 아이템 구매, 또는 월정액제 상품을 구매한 유저비율 |

|

ARPPU (Average Revenue Per Paying User) |

돈을 지불한 유저 1명 당 평균 결제 금액을 나타내는 수치로서 수익 지표로 사용됨 |

| [기타] | |

| IP Holder | 창조적 활동 또는 경험을 통해 창출해 낸 지식, 정보, 기술 등을 표현한 무형적인것에 재산적 가치를 부여한 재산에 관한 권리의 원 저작권 및 지식재산권 소유자 |

| 퍼블리싱(Publishing) | 자체적으로 개발하거나 게임 판매권을 확보하여 게임을 배급/유통하는 행위. 행위의 당사자를 퍼블리셔라고 함 |

| 리퍼블리싱(Re-Publishing) | 게임의 원 저작권자(IP Holder)로부터 계약 지역에 대한 "서비스 판권" 뿐만 아니라 게임의 "개발권"도 함께 확보하는 방식의 좀 더 진화된 사업 모델. 개발부터 서비스까지 게임 사업전 분야에 걸쳐 사업을 전개할 수 있고 사업 모델 운용 시 자유도가 높아 일반 퍼블리싱 사업 모델에 비해 좀 더 극대화된 수입을 기대할 수 있으며 다양한 방식과 지역에서 수입 창출이 가능함 |

(1) 게임 산업

게임 산업은 엔터테인먼트 산업군에 속하면서도 다른 엔터테인먼트 산업과는 다른 특성을 가지고 있습니다. 상대적으로 저렴한 비용으로 가상 공간에서 다른 사람과 상호 활동을 하면서 여가시간을 즐길 수 있는 수단이며, 이러한 특성으로 인해 경기불황시나 펜데믹 상황에서도 엔터테인먼트 대체재로 주목을 받아 왔습니다. 경기가 활황일 때는 게임 이용자의 지출 규모가 커지고, 불황 시에는 타 산업으로부터 이용자가 유입되는 구조를 가지고 있으며, 최근처럼 펜데믹 상황이 장기간 지속되는 상황에서는 다른 사람들이나 커뮤니티와의 상호 활동을 지속적으로 유지할 수 있는 공간과 수단이 되었습니다. 이처럼, 게임 산업은 경기변동이나 펜데믹 상황에 따른 영향을 크게 받지 않음은 물론, 더 나아가 위기 상황에서 다른 산업이나 엔터테인먼트를 대체하는 수단이 됩니다.

최근 게임 산업은 대부분 다운로드와 게임 플레이는 무료로 진행할 수 있도록 하면서게임 내 아이템을 판매하는 방식으로 유료화 수익 모델을 채택하고 있는데, 이러한 방식이 과거에 게임을 기기로 다운로드 받으면서 과금되는 방식보다 상대적으로 경기의 변동을 덜 받게 합니다. 이용자가 게임을 다운로드 하여 얼마든지 무료로 게임을 즐길 수 있으므로, 상대적으로 부담 없이 게임에 쉽게 접근하여 경험해 볼 수 있기때문입니다.

공간적 제약이 많은 PC 게임 같은 경우 일반적으로 휴가철 등의 요인으로 대외 여가 활동이 왕성한 6~8월에는 매출이 하락하며, 반대로 대외 여가 활동이 날씨로 인해 위축되는 연말/연초에는 매출이 상승하는 등 계절적 요인이 일부 존재합니다. 반면, 공간적 제약을 적게 받는 모바일 게임의 경우는 이용 형태 등에서 뚜렷한 계절성을 보이지 않습니다. 또 한, 결제 수단과 직접 손쉽게 연동되어 있고 휴대가 간편한 모바일 이용 환경의 특성상, 출퇴근 시간, 휴가지 등 어디서나 게임을 즐길 수 있기 때문입니다. 초기 게임 시장은 캐주얼류 게임을 위주로 짧은 시간에 부담 없이 즐길 수 있는 방향으로 진행되었지만, 통신 환경과 기기의 발전과 더불어 점차 긴 시간동안 게임에 머물면서 동시에 게임, 커뮤니티 활동, 거래 등을 진행할 수 있는 방향으로 발전해 왔습니다. 앞으로는 게임이 엔터테인먼트, 커뮤니티와 같은 소비 활동을 뿐만 아니라 게임내에서 개인 수입도 창출할 수 있는 "돈 버는 게임" 으로써의 역할도 점차 확대되어 점점 현실 세계를 대리, 대체하는 수단으로까지 자리매김 할 것이 예상됩니다.

경기변동 및 계절적 요인과 별개로 최근 2019년 12월 COVID-19가 최초 발생하여 2020년 2월 이후 전세계로 확장되고, 사람들의 이동이 제한되며 기업활동이 위축되자전세계 실물경제가 크게 둔화되었습니다. 이러한 상황에서도 게임산업은 타 산업군과는 달리 오히려 수혜를 입는 모습을 보이고 있습니다. 전염성 질병이 발발하고 사람들의 교류가 질병을 확산시키는 상황에서 게임은 각 개인이 대면 교류 없이 혼자서유익하게 시간을 보낼 수 있는 도구로 활용되거나 온라인 환경에서 비대면 교류 방식으로 사람들간의 교류를 가능하게 하는 도구로 활용되며 그 기능적 중요성이 확대되고 있습니다. 실제로 COVID-19 기간동안 기존 게임을 이용하지 않았던 사람들을 포함한 이용자들의 게임 이용은 증가한 것으로 판단되며, 이러한 점을 미루어 볼 때, COVID-19 상황이 당분간 지속되거나 향후 유사한 질병의 유행 시에도 게임 산업은비대면으로 즐길 수 있는 엔터테인먼트이자 커뮤니케이션 도구로써 지속적인 성장을할 수 있을 것으로 기대됩니다.

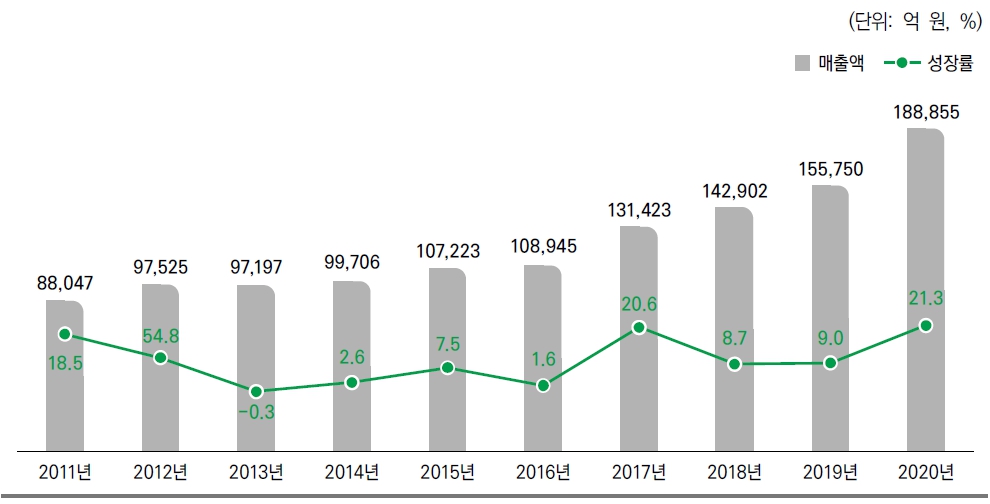

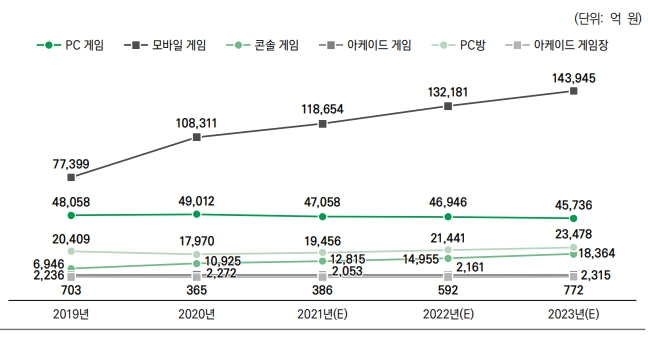

(가) 국내 게임산업 현황

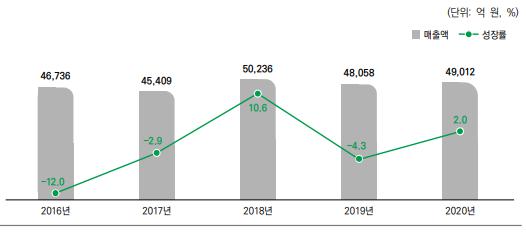

한국콘텐츠진흥원에서 발간한 "2021년 대한민국 게임백서"에 의하면, 2020년 국내 게임 시장규모는 COVID-19의 여파에도 불구하고, 2019년 대비 21.3% 성장한 18조 8,855억 매출 규모로 성장하였으며, 2021년은 20조 매출 규모를 넘어서 지속적으로 성장할 것이 예상됩니다. 하지만, 지속적인 게임 시장의 성장에도 불구하고 치열한 시장 경쟁과 마케팅 및 게임 개발 원가의 상승 요인으로 인해 게임 시장이 대작과 대형 퍼블리셔 위주로 재편되면서 빈익빈 부익부 현상은 갈수록 심해지고, 충분한 경쟁력을 보유한 게임이 시장 환경의 요인으로 인해 게임 서비스를 조기 종료하거나 국내시장에서 도태되는 상황이 심화되고 있는 상황이며, 이러한 환경하에서 원가와 마케팅 비용은 낮추면서 서비스를 정상적으로 진행할 수 있는 새로운 사업 모델의 필요성이 갈수록 늘어나고 있습니다.

| [국내 게임시장 전체 규모 및 성장률(2011~2020년)] |

|

|

국내 게임시장 전체 규모 및 성장률(2011~2020년) |

(출처 : 2021 대한민국 게임백서)

1) 모바일 게임 산업 위주의 시장 형성

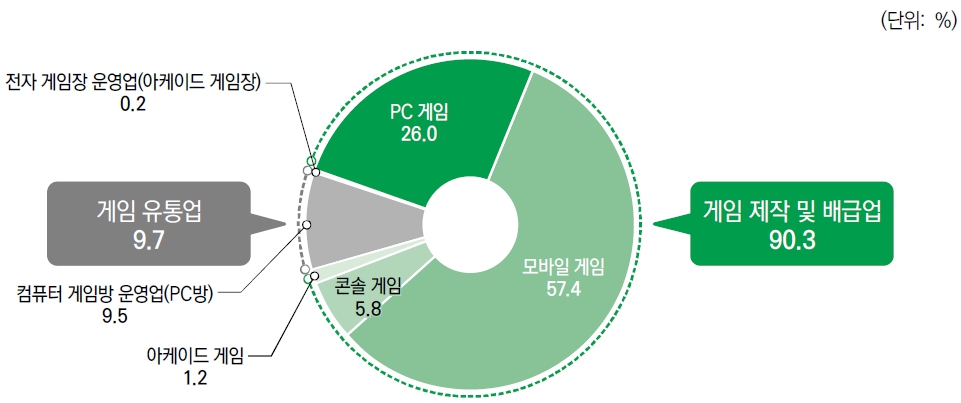

모바일 기기의 편리한 접근성과 하드웨어 사양의 향상으로 고품질 게임을 언제 어디서나 쉽게 즐길 수 있게 되면서, 모바일 게임 시장은 꾸준하게 성장세를 이어왔습니다. 2020년은 COVID-19 여파로 실내 활동이 더 늘어나 모바일 게임 매출도 큰 폭으로 증가하여 모바일 게임 시장 규모는 10조 8,311억 원으로 집계되어 국내 게임 산업전체에서 차지하는 비중은 57.4%를 기록하였습니다.

| [2020년 국내 게임 시장의 분야별 비중] |

|

|

2020년 국내 게임 시장의 분야별 비중 |

(출처 : 2021 대한민국 게임백서)

2) 2021년 시장 현황 분석

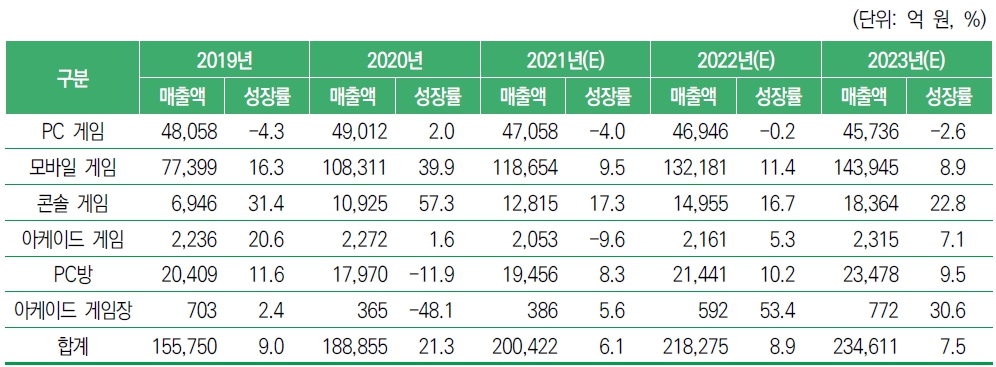

2021년 국내 게임 시장 규모는 2020년 대비 약 6.1% 상승한 20조 422억 원에 달할

것으로 전망하였습니다. 2021년에도 COVID-19의 유행이 계속되면서, 모바일과 콘솔 게임을 중심으로 게임 제작 및 배급 시장은 성장을 이어갈 것으로 예측됩니다. 또 PC방과 아케이드 게임장 등 유통 시장은 2020년 영업 제한으로 큰 손해를 입었는데,2021년은 기저 효과로 인해 소폭 성장이 예상됩니다.

2021년 PC 게임 시장 규모는 2020년 대비 4% 감소한 4조 7,058억 원 정도로 예상됩니다. PC 게임은 상대적으로 개발비가 많이 들고 이용자도 감소해 신작 출시가 줄고 있어 PC 게임 시장은 정체되거나 소폭 감소할 전망입니다. PC방은 영업 제한이 다소 완화되고, 기저 효과로 인해 2021년부터는 매출이 점차 회복할 것으로 예상됩니다.

COVID-19의 영향으로 모바일 게임 부문은 신규 이용자가 많이 늘어났습니다. 또한접근성이 뛰어난 장점 덕분에 모바일 게임 시장은 앞으로도 지속적인 성장이 예상되어 2021년 매출은 전년 대비 9.5% 증가한 11조 8,654억 원에 이를 것으로 예상됩니다.

| [국내 게임 시장 규모(2019~2023년)] |

|

|

국내 게임 시장 규모(2019~2023년) |

(출처 : 2021 대한민국 게임백서)

3) 국내 게임 시장 전망

글로벌 전문평가기관인 IMARC가 추정한 우리나라 게임 시장 전망(2022~2027년)은다음과 같습니다.

| (단위 : 십억달러) |

| 구분 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | 2027년 | CAGR (2022-2027) |

|---|---|---|---|---|---|---|---|

| 한국(South Korea) | 8.71 | 9.68 | 10.73 | 11.88 | 13.11 | 14.45 | 10.65% |

| 오프라인(Offline) 게임 | 4.82 | 5.29 | 5.80 | 6.34 | 6.92 | 7.54 | 9.34% |

| - Mobiles and Tablets | 2.39 | 2.69 | 3.03 | 3.40 | 3.80 | 4.25 | 12.20% |

| - Computers | 1.52 | 1.56 | 1.60 | 1.64 | 1.68 | 1.71 | 2.48% |

| - Consoles | 0.92 | 1.04 | 1.17 | 1.30 | 1.44 | 1.57 | 11.42% |

| 온라인(Online) 게임 | 3.89 | 4.39 | 4.93 | 5.53 | 6.19 | 6.92 | 12.20% |

| - Mobiles and Tablets | 1.94 | 2.25 | 2.61 | 3.01 | 3.46 | 3.98 | 15.40% |

| - Computers | 1.29 | 1.35 | 1.42 | 1.48 | 1.54 | 1.60 | 4.47% |

| - Consoles | 0.66 | 0.78 | 0.91 | 1.05 | 1.19 | 1.33 | 15.20% |

(출처 : IMARC, Gaming Market: Global Industry Trends, Share, Size, Growth, Opportunity and Forecast 2022-2027)

전문평가기관인 IMARC가 추정한 국내 게임시장 전망은 평기기관의 차이로 인하여 "2021대한민국 게임백서"에서 제시된 2020~2023년의 수치와 차이는 있으나 그 흐름은 비슷한 것으로 판단됩니다.

IMARC 보고서에 따르면, 피합병법인의 사업분야인 온라인(Online) 시장이 오프라인(Offline) 시장 대비 상대적으로 높은 시장 전망을 나타내며, 모바일 온라인의 성장률이 15.4%로 가장높고, PC 오프라인 성장률이 2.5%로 가장 낮게 나타나며, PC 온라인도 4.47%로 모바일 대비 낮은 성장률을 보이고 있습니다.

(나) 세계 게임 시장 현황

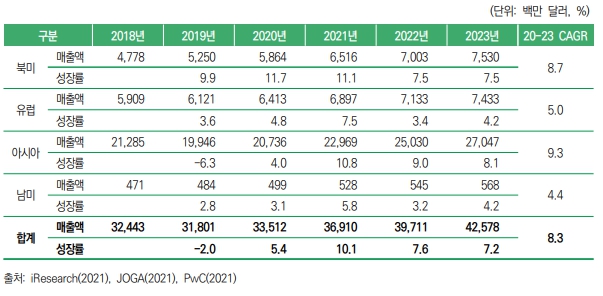

1) 플랫폼 별 세계 게임 시장 점유율 추이

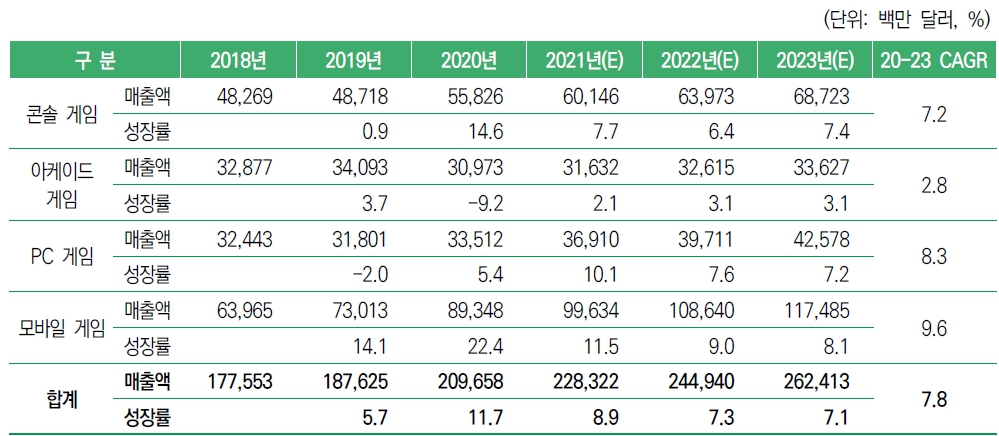

2020년 기준 세계 게임 시장 규모는 전년 대비 11.7% 증가한 2,096억 5,800만 달러로 나타났습니다. 특히 모바일 게임이 전년 대비 22.4% 증가하여 게임 산업 성장을 견인했고, 다음으로 콘솔 게임이 14.6%, PC 게임이 5.4% 성장했습니다. 다만 아케이드 게임은 전년 대비 9.2% 감소하였습다.

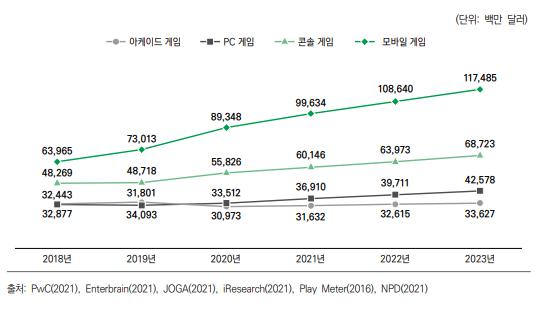

| [세계 게임 시장 규모(2018~2023년)] |

|

|

세계 게임 시장 규모(2018~2023년) |

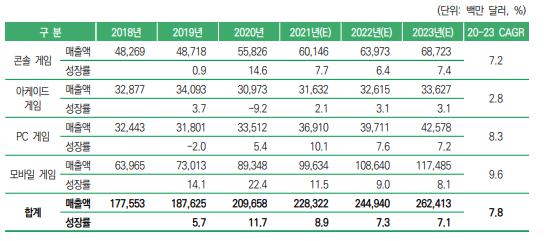

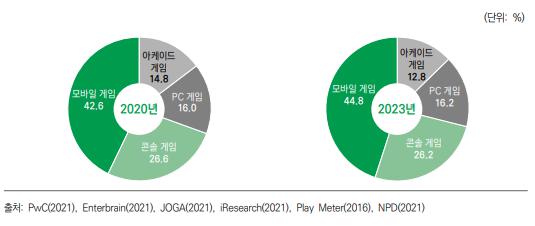

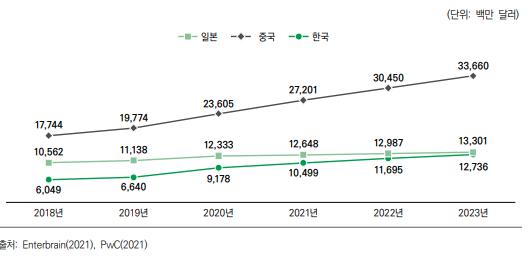

(출처: 2021 대한민국 게임백서 - PwC(2021), Enterbrain(2021), JOGA(2021), iResearch(2021), Play Meter(2016), NPD(2021))

2016년 이후 세계 게임 시장에서 가장 높은 비중을 차지하고 있는 모바일 플랫폼은

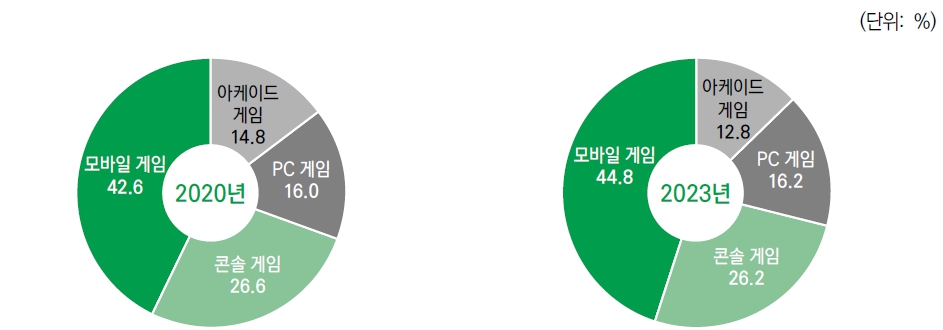

2020년에도 893억 4,800만 달러 규모로 전체 게임 시장에서 42.6%를 점유한 것으로 나타납니다. 다음으로 높은 비중을 차지하는 콘솔 게임의 비중은 26.6%이며 시장규모는 558억 2,600만 달러 수준입니다. PC 게임 시장은 335억 1,200만 달러로 점유율은 16.0%였고, 아케이드 게임 시장은 309억 7,300만 달러로 점유율은 14.8%로나타났습니다.

스마트폰 디바이스의 성능 향상과 초고속 무선망 확대 등이 맞물려 모바일 플랫폼의 게임 시장 점유율은 앞으로 더욱 증가해, 2023년 세계 게임 시장에서 모바일 게임의 비중은 44.8%를 차지할 전망입니다. 반면 아케이드 게임의 비중은 2023년에 12.8%까지 줄어들 것으로 예상됩니다.

| [플랫폼 별 세계 게임 시장 점유율(2020년/2023년)] |

|

|

플랫폼 별 세계 게임 시장 점유율(2020년,2023년) |

(출처 : 2021 대한민국 게임백서 - PwC(2021), Enterbrain(2021), JOGA(2021), iResearch(2021), Play Meter(2016), NPD(2021))

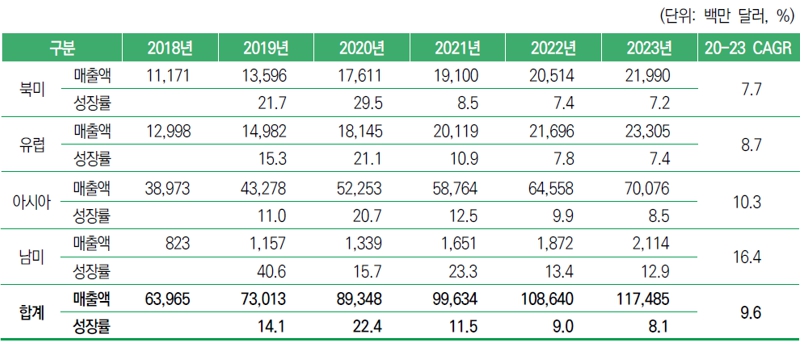

① 모바일 게임 시장 현황

"2021 대한민국 게임백서"에 따르면, 2020년 세계 모바일 게임 시장 규모는 2019년 대비 22.4% 증가한 893억 4,800만 달러를 기록하였습니다. 모바일은 가장 규모가 큰 게임 플랫폼이면서 성장률도 가장 높습니다. 북미 지역은 2021년 8.5% 성장으로 다소 주춤해지고, 유럽은 10.9% 성장이, 아시아는 모바일 게임의 가장 큰 시장으로, 2021년 12.5% 성장이 예상되었습니다. 시장 규모가 가장 작은 남미 지역도 성장률은 매우 높은데, COVID-19가 발생하기 전인 2019년에 40.6%, 2020년은 15.7% 성장하였으며, 2021년에도 23.3% 성장이 예상됩니다.

| [세계 모바일 게임 시장(2018~2023)] |

|

|

세계 모바일 게임 시장(2018~2023) |

(출처: 2021 대한민국 게임백서 - Enterbrain(2021), PwC(2021))

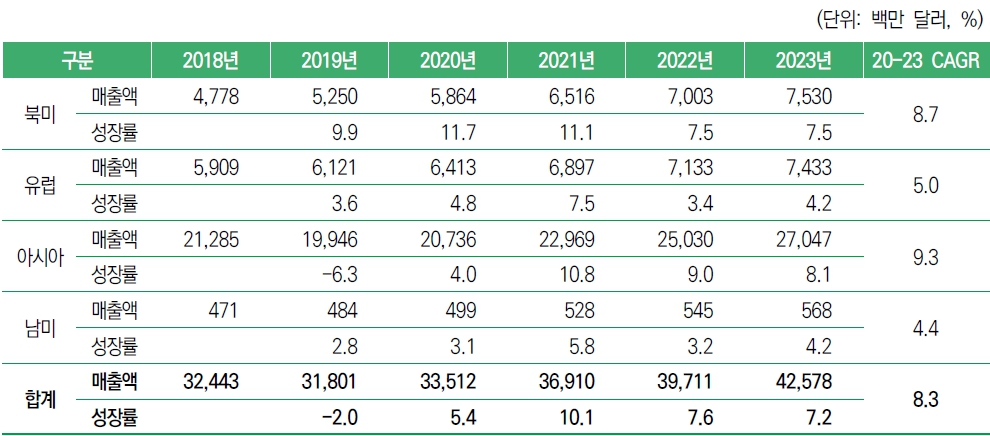

② PC 게임 시장 현황

"2021 대한민국 게임백서"에 따르면, 2020년 세계 PC 게임 시장 규모는 약 335억 1,200만 달러로 전년 대비 5.4% 성장한 것으로 나타납니다. 모바일이나 콘솔 게임 플랫폼에 비해서는 성장률이 낮지만, COVID-19 영향으로 2019년의 역성장(-2%)을 딛고, 비교적 높은 성장률을 기록하였습니다.

PC 게임 분야에서 가장 큰 비중을 차지하고 있는 곳은 아시아 지역입니다. 2020년 아시아 PC 게임 시장은 4% 성장에 그쳤지만, 게임 강국인 한국과 중국을 중심으로 한 아시아 지역은 2021년에 10.8%의 높은 성장률을 기록할 것으로 예상됩니다. PC,모바일, 콘솔 등 플랫폼을 넘나드는 크로스 플랫폼이 증가하면서 PC는 여전히 중요한 게임 하드웨어 역할을 하고 있으며, 특히 한국과 중국의 경우 이스포츠 팬층을 중심으로 PC 게임의 인기가 높습니다.

북미의 2020년 PC 게임 시장 규모는 전년 대비 11.7% 증가해 가장 높은 성장률을 보여주었으며, 2021년에도 11.1% 성장하여 타 권역에 비해 높은 성장세가 예측됩니다.

| [세계 PC 게임 시장(2018~2023년)] |

|

|

세계 PC 게임 시장(2018~2023년) |

(출처: 2021 대한민국 게임백서 - Enterbrain(2021), PwC(2021))

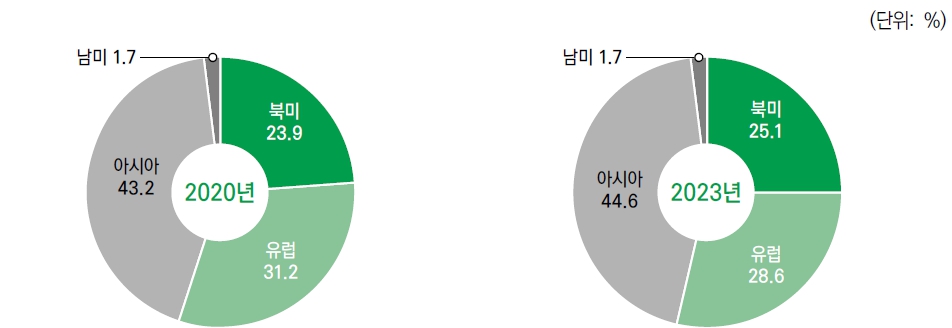

2) 지역별 세계 게임 시장 점유율 추이

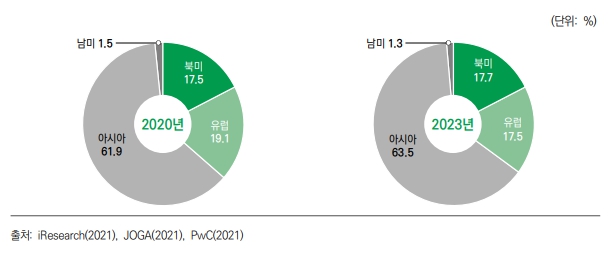

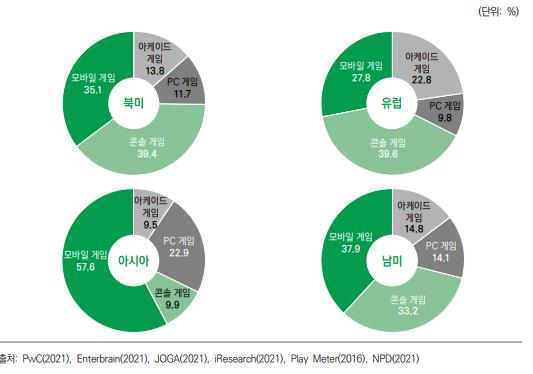

2023년 세계 권역별 게임 시장 점유율은 2020년에 비해 아시아와 북미는 증가하고, 유럽은 감소할 전망입니다. 모바일 게임에서 세계 시장을 선도하고 있는 한국과 중국의 성장으로 인해 아시아 권역의 세계 게임 시장 점유율은 2020년 43.2%에서 2023년에는 44.6%로 1.4%p 증가가 예상됩니다. 반면 유럽은 게임 산업이 성장하였는데도 타 권역보다 성장률이 뒤지면서 2023년 세계 게임 시장 비중은 2020년에 비해 2.6%p 감소한 28.6%로 전망되었습니다.

| [권역별 세계 게임 시장 점유율(2020년/2023년)] |

|

|

권역별 세계 게임 시장 점유율(2020년,2023년) |

(출처 : 2021 대한민국 게임백서 - PwC(2021), Enterbrain(2021), JOGA(2021), iResearch(2021), Play Meter(2016), NPD(2021))

3) 세계 게임 시장 규모 및 전망

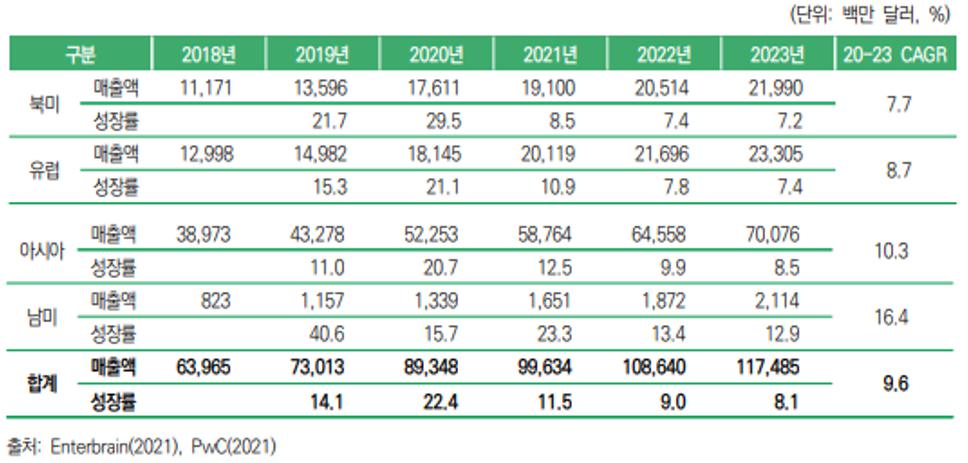

글로벌 전문평가기관인 IMARC가 추정한 세계 게임 시장 전망(2022~2027년)은 다음과 같습니다.

| (단위 : 십억달러) |

| 구분 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | 2027년 | CAGR (2022-2027) |

|---|---|---|---|---|---|---|---|

| 전세계(Global) | 198.15 | 217.37 | 238.02 | 260.16 | 283.57 | 308.81 | 9.28% |

| 오프라인(Offline) 게임 | 101.18 | 108.08 | 115.24 | 122.65 | 130.18 | 138.04 | 6.41% |

| - Mobiles and Tablets | 53.09 | 58.38 | 63.90 | 69.62 | 75.44 | 81.48 | 8.95% |

| - Computers | 19.88 | 19.47 | 19.00 | 18.51 | 18.00 | 17.49 | (-)2.54% |

| - Consoles | 28.21 | 30.23 | 32.34 | 34.52 | 36.74 | 39.07 | 6.73% |

| 온라인(Online) 게임 | 96.97 | 109.29 | 122.78 | 137.51 | 153.39 | 170.77 | 11.98% |

| - Mobiles and Tablets | 48.40 | 55.98 | 64.36 | 73.61 | 83.71 | 94.85 | 14.40% |

| - Computers | 17.93 | 18.76 | 19.59 | 20.37 | 21.07 | 21.73 | 3.92% |

| - Consoles | 30.64 | 34.54 | 38.83 | 43.52 | 48.61 | 54.19 | 12.08% |

(출처 : IMARC, Gaming Market: Global Industry Trends, Share, Size, Growth, Opportunity and Forecast 2022-2027)

전문평가기관인 IMARC가 추정한 세계 게임시장 전망은 평기기관의 차이로 인하여 "2021대한민국 게임백서"에서 제시된 2020~2023년의 수치와 차이는 있으나 그 흐름은 비슷한 것으로 판단됩니다.

IMARC 보고서에 따르면, 한국 시장과 유사하게 모바일 게임 시장이 가장 높게 나타나고 PC 게임 시장이 낮게 나타나고 있습니다.

콘솔 게임의 경우, 한국은 그 비중이 낮으나, 유럽, 미국에서는 전통적으로 모바일, PC보다 콘솔게임이 더 높은 점유율을 기록하고 있으며, 온라인(Online) 시장에서는 평균 성장률 9.28%를 상회하는 12.08%의 높은 성장률로 모바일 다음으로 높은 성장이 예상됩니다.

① 모바일 게임 시장 전망

글로벌 전문평가기관인 IMARC가 추정한 세계 지역별 모바일 온라인 게임 시장 전망(2022~2027년)은 다음과 같습니다.

| (단위 : 십억달러) |

| 구분 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | 2027년 | CAGR (2022-2027) |

|---|---|---|---|---|---|---|---|

| 아시아(Asia Pacific) | 30.46 | 35.24 | 40.45 | 46.19 | 52.42 | 59.26 | 14.24% |

| 북미(North America) | 9.38 | 10.87 | 12.58 | 14.49 | 16.60 | 18.97 | 15.13% |

| 유럽(Europe) | 5.61 | 6.41 | 7.32 | 8.31 | 9.40 | 10.58 | 13.55% |

| 남미(Latin America) | 1.35 | 1.59 | 1.85 | 2.15 | 2.47 | 2.84 | 16.02% |

| 중동 및 아프리카(Middle East and Africa) | 1.61 | 1.87 | 2.16 | 2.47 | 2.82 | 3.20 | 14.74% |

| 합계 | 48.40 | 55.98 | 64.36 | 73.61 | 83.71 | 94.85 | 14.40% |

(출처 : IMARC, Gaming Market: Global Industry Trends, Share, Size, Growth, Opportunity and Forecast 2022-2027)

모바일 온라인 게임 시장은 세계 모든 지역에서 높게 나타고 있으며, 라틴 아메리카 지역의 성장률이 16.02%로 가장 높고, 전통적으로 콘솔 게임의 인기가 높은 유럽이 13.55%로 가장 낮게 나타납니다.

② PC 게임 시장 전망

글로벌 전문평가기관인 IMARC가 추정한 세계 지역별 PC 온라인 게임 시장 전망(2022~2027년)은 다음과 같습니다.

| (단위 : 십억달러) |

| 구분 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | 2027년 | CAGR (2022-2027) |

|---|---|---|---|---|---|---|---|

| 아시아(Asia Pacific) | 10.03 | 10.59 | 11.10 | 11.59 | 12.05 | 12.51 | 4.52% |

| 북미(North America) | 3.66 | 3.81 | 3.98 | 4.12 | 4.23 | 4.31 | 3.32% |

| 유럽(Europe) | 2.96 | 2.97 | 3.00 | 3.02 | 3.04 | 3.05 | 0.64% |

| 남미(Latin America) | 0.62 | 0.65 | 0.67 | 0.69 | 0.69 | 0.69 | 2.30% |

| 중동 및 아프리카(Middle East and Africa) | 0.67 | 0.76 | 0.85 | 0.95 | 1.05 | 1.18 | 11.86% |

| 합계 | 17.93 | 18.76 | 19.59 | 20.37 | 21.07 | 21.73 | 3.92% |

(출처 : IMARC, Gaming Market: Global Industry Trends, Share, Size, Growth, Opportunity and Forecast 2022-2027)

PC 온라인 게임 시장은 아직 PC의 보급률이 낮은 중동 및 아프리카 지역에서만 10%가 넘는 높은 성장률을 기록하고 있으며 그 외 지역에서는 5% 이내로 모바일 온라인 게임 대비 낮게 나타나고 있습니다. 특히 전통적으로 콘솔 게임의 인기가 높은 유럽은 0.64%로 가장 낮게 나타납니다.

PC 게임은 모바일 게임에 비해 개발비가 많이 들기 때문에 신규 게임의 출시가 줄어들고 있어 장기적으로는 모바일 게임과 같은 높은 성장을 기대하기는 어려울 것으로 판단됩니다.

(다) 게임업계와 NFT

NFT(Non-Fungible Token)는 하나의 토큰을 다른 토큰으로 대체하는 것이 불가능한디지털 자산을 의미하는데, 토큰마다 서로 가치가 달라 희소성을 지닌다는 특성이 있습니다. 즉, 디지털 창작물의 소유권, 저장 장소를 블록체인상에 저장하여 소유자에게 희소성, 소유권을 부여할 수 있는 장점이 있습니다.