|

|

대표이사등의 확인서 |

투 자 설 명 서

2022년 05월 13일 |

|

| 메리츠화재해상보험(주) | |

| 메리츠화재해상보험(주) 제8회 무기명식 이권부 무보증 후순위사채 | |

| 금 이천구백육십억원(\296,000,000,000) | |

| 1. 증권신고의 효력발생일 : |

2022년 05월 13일 |

| 2. 모집가액 : |

금 이천구백육십억원(\296,000,000,000) |

| 3. 청약기간 : |

2022년 05월 13일 |

| 4. 납입기일 : |

2022년 05월 13일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 메리츠화재해상보험(주) - 서울특별시 강남구 강남대로 382 NH투자증권(주) - 서울특별시 영등포구 여의대로 60 KB증권(주) - 서울특별시 영등포구 여의나루로 50 교보증권(주) - 서울특별시 영등포구 의사당대로 97 |

|

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| NH투자증권(주) KB증권(주) 교보증권(주) |

【 대표이사 등의 확인 】

|

|

|

대표이사등의 확인서 |

【 본 문 】

요약정보

1. 핵심투자위험

| 증권신고서 이용 시 유의사항 안내문 |

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | [국내외 경기 변동에 따른 위험] 가. 당사가 영위하는 손해보험업은 내수산업의 성격으로 국내 경기변동에 큰 영향을 받고 있습니다. 국내 경제는 세계 경제시장 및 금융시장 상황에 큰 영향을 받으며, 미국의 자국중심주의 정책 심화, 국내외 정책에 따른 금리 변동성 및 유럽의 정치적 상황 등과 관련된 불확실성이 잠재되어 있습니다. 이렇듯 국내외 경기침체나 금융환경이 불안정할 경우 보유계약이 이탈하는 등 성장이 위축될 수 있으며 이는 손해보험회사들의 사업과 영업실적, 재무상황에 부정적인 영향을 미칠 가능성이 높다는 점을 투자자 여러분께서는 유의하시기 바랍니다. [손해보험업 고유 위험] 나. 손해보험업은 보험영업 위험, 자산운용 위험, 유동성 위험이 존재하며, 만약, 리스크관리 시스템과 정책 및 절차를 효율적으로 운용하지 못한다면 리스크 증가를 경감시키지 못할 가능성이 있습니다. 이로 인해 손해보험사의 사업과 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 유의하시기 바랍니다. [장기보험 성장 둔화와 경과손해율 변동에 따른 위험] 다. 손해보험시장은 2012년까지 10% 이상의 고성장세를 보였으나, 2021년말 기준 전체 원수보험료의 65.8% 수준을 차지하고 있는 장기보험의 성장 둔화로 인해 2013년부터 성장률이 5% 내외로 둔화되어 2021년말 기준 손해보험시장의 원수보험료는 전년 동기 대비 4.7% 성장하였습니다. 성장률 둔화 추세가 향후에도 지속되고 장기보험 손해율이 상승한다면, 손해보험업계 성장에 제한요인이 될 수 있으며, 수익성에 부정적인 영향을 미칠 가능성이 존재하므로 투자자 여러분께서는 유의하시기 바랍니다. [자동차 보험 성장 둔화와 경과손해율 변동에 따른 위험] 라. 자동차보험시장은 자동차대수, 사고발생률 등에 영향을 받고 있습니다. 자동차보험시장은 2021년말 기준 전년 동기 대비 원수보험료 기준으로 11.6% 증가하였습니다. 경과손해율은 2021년말 82.0%로 2020년말 87.8% 대비 5.8%p 하락하였습니다. 손해보험사들의 자동차보험 점유율 확대 경쟁 심화 등 자동차보험 원수보험료 성장에 부정적인 요인이 발생하여 성장률이 둔화되거나, 손해율이 상승하는 경우에는 손해보험사의 성장성과 수익성에 부정적인 영향일 미칠 가능성이 있으므로 투자자 여러분께서는 유의하시기 바랍니다. [운용자산이익률 하락에 따른 위험] 마. 손해보험사의 수익구조 특성상 투자영업이익이 감소할 경우 수익성이 훼손될 가능성이 존재합니다. 투자영업이익은 손해보험회사의 투자자산에 영향을 미치는 국내외경제 및 주식, 채권, 부동산과 기타 자산시장 여건과 함께 환율, 인플레이션율, 이자율 변동성 등의 위험에 노출되어 있으며, 이러한 경제 및 시장여건들은 지속적으로 변화하고 있습니다. 손해보험사들은 안정적인 수익원 확보를 위해 대체 투자처를 지속적으로 다변화하고 있지만, 이러한 노력에도 불구하고 지속되는 저금리 기조에 따른 금리역마진과 국내외 경제불안으로 인한 투자환경의 불확실성이 심화될 경우 운용자산이익률 하락에 따른 투자영업이익의 감소로 인해 손해보험회사의 수익성이 악화될 가능성이 존재하오니 투자자 여러분께서는 유의하시기 바랍니다. [경쟁심화에 따른 위험] 바. 손해보험업은 높은 진입장벽으로 인한 신규 진입이 용이하지 않은 상황에서, 기존 손해보험업체들의 경쟁이 심화되고 있는 상황입니다. 손해보험 시장 내 점유율 60%를 상회하는 대형4사 위주의 과점시장이 유지되는 가운데, 중소형사는 방카슈랑스 등으로 시장점유율 확대(2015년 29.1% -> 2021년말 약 32.6%) 노력을, 대형4사는 자동차 보험 등을 통한 시장 점유율 확대 노력을 진행하고 있어 경쟁이 더욱 심화될 수 있는 상황입니다. 손해보험업 전체의 순이익은 증가하고있는 추이를 보이고 있으나, 손해보험업계 경쟁이 재차 심화되는 현상이 나타날 경우, 손해보험사들의 수익성에 부정적인 영향을 미칠 가능성이 존재하오니 투자자께서는 유의하시기 바랍니다. [규제산업으로서의 위험] 사. 손해보험업은 규제산업으로 손해보험회사들이 관련 법 및 RBC비율(자본적정성 지표) 산출기준 강화, 연결 RBC 제도 도입, IFRS17 도입 등의 재무건전성 강화에 적절하게 대처하지 못할 경우 영업활동 및 재무현황에 부정적인 영향을 받을 수 있습니다. IFRS17은 2022년 공식 적용되는 것으로 추진되고 있으며, IFRS17 도입으로 ① 보험부채 시가평가 도입, ② 보험수익 인식방법의 변화, ③ 회계상 이익의 표시방법이 변경되게 됩니다. 이로 인해 손해보험사들은 재무건전성 및 손익구조의 변동성이 급격히 확대되어 재무구조 및 수익성에 부정적인 영향을 초래할 것으로 예상되며, 자본 확충을 위해 다양한 조치(자본인정증권의 발행, 잉여금의 유보, 자산 매각및 증자 등)를 취할 것으로 예상됩니다. 이처럼 감독당국의 자본건전성 규제강화와 더불어 IFRS17 도입 등 회계기준의 변경 영향으로 인하여 보험회사의 재무구조 및 수익성이 악화될 가능성이 존재합니다. 한편 IFRS17 도입과 더불어 새롭게 변경되는 新지급여력제도(K-ICS) 또한 2022년 적용되는 것으로 추진되고 있습니다. 금융당국은 영향평가를 통해 보험회사의 영향을 파악하고, 업계의견을 수렴하여 산출기준을 수정해 나갈 예정이며, 보험회사의 준비상황 및 수용가능성 등을 감안하여 동 제도가 연착륙 할 수 있도록 단계적 적용방안을 추가적으로 마련할 계획입니다. 현 시점에서 IFRS17과 新지급여력제도(K-ICS)의 도입이 당사에 미치는 영향에 대하여 신뢰성 있게 예측하기는 어려운 상황이며, 향후 제도의 변경에 대하여 주의깊게 모니터링할 계획입니다. [보험사기 증가에 따른 위험] 아. 보험사기란 "보험회사를 기망할 의도를 가지고 허위의 보험금청구를 하는 행위" 또는 "보험증권을 소지한 자가 다른 방법에 의해서는 지불되지 않을 보험금청구에 대한 보험금을 얻기 위해 의도적으로 거짓말을 하거나 일정한 사실을 은폐하는 행위"를 의미합니다. 이러한 보험사기를 근절하기 위해 금융감독당국, 유관기관 및 각 손해보험회사가 함께 노력하고 있으나, 향후 보험사기가 지속적으로 증가할 경우, 이는 결국 타 보험계약자의 보험료 인상으로 이어질 수 있으며 보험료 인상이 정부정책 등의 영향으로 보험금 지급 증가 금액을 모두 반영하지 못한다면 손해보험회사의 수익성이 악화될 가능성이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다. [채널다각화 실패 위험] 자. 손해보험업계 모집방법별 원수보험료 내 대면채널 비중이 2015년 말 88.3%에서 2019년 말 87.8%, 2020년말 86.3%, 2021년말 85.8%로 소폭 하락하고 있는 추세인 반면 신채널 비중은 증가하는 추세입니다. 향후 신채널을 통한 손해보험사간 경쟁이 지속될 것으로 예상되며, 이에 따라 손해보험사의 신채널 진출 및 영업강화로 인한 비용지출이 예상됩니다. 한편, 설계사채널 비중이 감소하고 있으나 아직까지는 대리점 판매 비중 다음으로 높은 비중을 차지하고 있어, 핵심 설계사 확보경쟁으로 인한 설계사 보수 인상 등으로 당사의 손익에 부정적인 영향을 줄 가능성이 있습니다. 따라서 향후 손해보험사가 판매채널 다변화에 실패하거나 핵심 설계사 확보에 실패 할 경우 영업활동에 부정적인 영향을 미칠 수 있으니 투자자께서는 유의하시기 바랍니다. |

| 회사위험 | [시장점유율 저하 및 지위 변동 위험] 가. 국내 일반 손해보험시장 대형 4개사(삼성화재, 현대해상, KB손보, DB손보)의 비중은 FY2021 기준 약 68.7%로 대형4개사를 중심으로 손해보험 시장은 과점양상을 보이고 있으나 그 강도는 약화(FY2017 70.1%에서 점진적으로 하락)되고 있습니다. 한편, 당사의 경우 장기보험 영업 확대를 중심으로 일반손해보험사의 원수보험료에서 차지하는 비중이 FY2017 기준 8.5%에서 FY2021 기준 11.2% 수준으로 점유율이 확대하고 있는 모습을 보이고 있습니다. 그러나, 향후, 신규 경쟁업체의 시장 진입, 업계 내 인수합병, 국내 경기둔화 및 인구성장률 둔화 등으로 업계 내 경쟁이 심화될 경우 당사의 시장 점유율에 부정적인 영향을 미칠 수 있으며, 마케팅 비용 상승으로 수익성 저하될 가능성이 존재합니다. [수익성 관련 위험- 장기보험 편중에 따른 위험] 나. FY2021 기준 당사의 별도기준 영업수익은 약 11조 8,195억원으로, 영업수익을 구성하는 항목 가운데 보험료수익이 84.9% 수준을 차지하고 있으며, 수입보험료 가운데 장기보험이 약 84.8% 수준의 비중을 차지하고 있습니다. FY2021 기준 당사의 영업수익은 전년 대비 약 7,366억원 증가(증가율 약 6.5%)하였으며, 이 중 보험료수익은 전년동기 대비 8,748억원 가량 증가(증가율 약 9.6%)하였으며, 보험료수익 가운데 장기보험료가 전년동기 대비 약 7,197억원 가량 증가(증가율 약 9.1%)하는 등 장기보험료수익 변동이 당사 영업수익에 밀접하게 연관되어 있는 것으로 나타납니다. 한편, 당사의 장기보험 손해율은 언더라이팅 강화 조치 등을 통하여 FY2017 기준 80.6%, FY2018 기준 78.4%, FY2019 기준 79.6% 수준, FY2020 기준 77.3을 보이고 있으며, FY2021 기준 장기손해보험 손해율은 76.2% 수준을 보이며 소폭의 감소세를 보이고 있습니다. 그러나, 보험산업은 대표적인 규제산업으로, 향후 장기보험 수입료의 둔화 및 감소에 영향을 주는 정책 또는 규제가 시행될 경우 당사의 편중된 보험료 수익구조로 인해 영업수익에 변동성이 발생할 수 있습니다. 또한 당사의 영업수익 가운데 높은 비중을 차지하고 있는 장기보험 손해율이 상승할 경우 수익성에 부정적인 영향을 미칠 수 있습니다. [수익성 관련 위험- 수익 구조 관련 위험] 다. 보험료를 통해 회사가 제반 경비를 얼마나 충당할 수 있는지를 나타내는 합산비율은 100%를 상회하면 보험영업이익이 적자임을 나타냅니다. FY2021 기준 국내 일반손해보험사의 평균 합산비율은 106.12% 수준입니다. 당사의 합산비율은 99.90% 수준으로 업계 평균 대비 다소 우위한 모습을 보이고 있습니다. 이같은 보험업종의 특성상 당사 또한 합산비율에 따라 발생하는 보험영업이익의 적자분을 투자영업이익을 통해 보전을 하고 있습니다. FY2021 기준 당사는 총 자산 가운데 94%를 국공채를 비롯한 유가증권, 대출채권 등을 통해 운용하여 투자영업이익을 창출하고 있으며, FY2021 기준 운용자산이익률은 4.0% 수준을 나타내고 있습니다. 견조한 운용자산이익으로 인하여 별도기준 당사는 FY2021 기준 7.7%의 영업이익률을 기록하고 있습니다. 그러나, 향후 경과손해율이 증가하거나, 순사업비율이 상승하는 경우 보험영업이익이 악화될 수 있으며, 정부의 대출규제 강화, 경기둔화 및 시장금리의 급격한 하락 등이 발생할 경우 당사의 운용수익률이 감소하여 당사 전반의 수익성이 저하될 수 있음을 투자자 여러분께서는 유의하여 주시기 바랍니다. [자산건전성 관련 위험] 라. 당사의 운용자산은 FY2021 기준 24.7조원으로, 이 중 국공채 등 실질적 무위험자산의 비중은 약 36.56% 수준(전기말 대비 0.54%p. 감소)이며, 운용자산의 4.14%를 차지하는 회사채 및 금융채는 우량채권 중심으로 구성되어 있습니다. 당사의 가중부실자산비율은 0.18%로 업계평균 0.1% 보다 높은 수치를 보이고 있으나, 사전 리스크 심사 및 사후 리스크 관리 등을 바탕으로 관리를 지속하고 있습니다. 당사의 고정이하 여신비율은 0.28%로 이는 여신의 대부분이 부동산 PF대출로 구성되어 있어 국내 경기 둔화, 정부의 대출규제 강화 등에 영향을 받았기 때문입니다. 회사의 부동산 PF 대출은 대부분 시공사의 책임준공이 전제된 가운데 신탁 1순위 우선수익권 등을 담보로 하고 있어 손실 발생 위험은 크지 않으나, 향후 경제 상황의 변동에 따라 손해보험사의 수익성에 부정적인 영향을 미칠 가능성이 존재합니다. 한편, FY2020 기준 당사의 대출채권 가운데 중소기업이 차지하는 비중은 약 82% 수준으로 상당하여, 향후 국내외 경기의 급격한 변화 발생시 대기업 대비 상대적으로 급격한 경기변동에 취약한 중소기업의 경영환경악화로 대출채권 자산건전성 악화 및 대손충당금 적립의 필요규모가 증대될 가능성을 배제 할 수 없습니다. 따라서 투자자께서는 유의하시기 바랍니다. [유동성 관련 위험] 마. FY2021 기준 현재 당사의 현금수지차비율은 44.0%로 일반손해보험사 평균 30% 대비 높은 비율을 유지하고 있습니다. 당사의 유동성비율은 FY2017 기준 159.8%에서 하락하여 FY2021 기준 129.2% 수준을 보이고 있으며, 일반손해보험사 평균 157%에 비해 다소 낮으며, 당사의 유동성비율은 여전히 기준선인 100%를 상회하고 있어 당사에 유동성 경색 등이 발생할 위험은 제한적인 것으로 판단됩니다. 그러나, 단기적으로 보험금 지급이 급증할 수 있는 손해보험사의 특성상 유동성 위험은 항상 존재하고 있습니다. [자본적정성 변동 위험] 바. 당사의 RBC비율은 FY2014 기준 230.6% 수준이었으나, 금리리스크 신뢰수준 상향조정(95%→ 99%), 연결 RBC제도 도입 등 금융당국의 RBC제도 강화로 FY2016 기준 188.0% 수준까지 하락하였으나, 이후 이익잉여금 규모가 전기대비 32.8% 가량 증가하여 FY2017 RBC 비율은 189.8%로 전기 수준 대비 개선되었습니다. 2018년 제3회 후순위사채 1,000억원 발행, 유상증자 700억원으로 FY2018 기준 RBC 비율은 209.0% 수준으로 개선되었으며, 최근 지급여력비율(RBC비율)은 2019년말 196.5%, 2020년말 211.5% 2021년말 207.5% 입니다. 지급여력기준금액은 매출의 증가 및 그에 따른 운용자산의 증가, 제도의 변경 등으로 증가하였으며, 지급여력금액은 당기순이익 시현에 따른 이익잉여금 증가 및 유상증자, 후순위채 발행 등의 자본확충 노력 등으로 증가하였습니다. 금번 제8회 후순위사채 발행으로 당사의 RBC비율은 FY2021 기준으로 15.1%p. 가량 개선된 222.5%를 기록할 것으로 기대하고 있습니다. 그러나, 향후 감독당국의 규제 강화 등의 변동에 의해서도 지급여력비율(RBC) 상승 효과가 미미 할 수 있으며, 예상치 못한 영업 환경의 악화, 대내외 이슈로 인한 금리의 급격한 변동 등이 발생할 경우 수익성 저하에 따른 재무 비율 악화 등으로 인해 RBC비율에 부정적인 영향이 발생할 가능성을 배제 할 수 없습니다. 따라서 투자자들께서는 유의하시기 바랍니다. [대주주에 대한 배당 관련 위험] 사. 최근 3사업연도(FY2019~FY2021) 동안 메리츠금융지주의 당사에 대한 배당금 의존도는 평균 약 50% 수준으로, 메리츠금융지주의 배당금 수익에 당사가 미치는 영향이 큰 것으로 판단됩니다. 메리츠금융지주는 2015년 중 메리츠캐피탈 유상증자에 참여하여 총 900억원의 보통주를 취득하였으며, 2018년 중 메리츠금융서비스의 보통주 30만주를 30억원에 취득하였고, 2020년 중 당사에 1,000억원 규모의 유상증자에 참여하는 등 그룹 계열회사에 대한 지원을 꾸준하게 진행하고 있습니다. 신규 자회사의 편입과 같은 경영상 의사결정으로 인해 필요자금이 발생할 가능성이 존재하는 한편, IFRS17 도입, 영업용순자본비율 및 레버리지 규제 등 강화된 제도의 도입에 따라 그룹 내 계열사들이 자본을 확대해야 할 가능성으로, 메리츠금융지주의 자회사에 대한 추가적인 자금 지원이 이루어질 수 있습니다. 이처럼, 향후 연결대상 주요 종속기업의 자산건정성이 악화되거나 자본적정성 제고 목적 등에 따른 자회사 지원 필요성, 신규 자회사 편입 등 메리츠금융그룹의 경영상 중요 결정 등에 따라 당사의 배당금 지출 부담이 증가할 가능성이 존재합니다. [보험판매 채널 관련 위험] 아. FY2021 기준 당사의 원수보험료 가운데 설계사가 차지하는 비중은 약 28.5%, 대리점이 차지하는 비중은 약 62.8%로, 업계 평균 대비 각각 6.4%p., 16.8%p. 가량 높은 수준입니다. 설계사, 대리점, 중개인 등을 통한 대면 모집 방법을 통한 원수보험료 비중이 FY2021 기준 94.4% 수준에 달하고 있으므로, 향후 CM(사이버마케팅) 등 신채널을 통한 타사의 공격적인 영업이 이루어질 경우 점유율이 저하될 수 있습니다. 또한, 설계사 확보 경쟁, GA 대리점 영업 경쟁이 심화될 경우 사업비의 증가에 따라 수익성에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. [소송 관련 위험] 자. 보험업의 특성상 계약자들과 보험금 지급 관련 소송 사례가 많이 발생합니다. 당사는 FY2021 기준 현재 총 1,191건의 소송(소송가액 약 1,139억원)에 피고로 계류되어 있습니다. 해당 소송의 결과는 FY2022 2Q 기준 현재 정확하게 예측할 수는 없으나, 당사는 보험사건과 관련된 추정손해액 상당액을 보험업회계처리준칙 제15조(책임준비금) 규정에 따라 지급준비금으로 적립하고 있어, 소송으로 인한 불확실성은 일정부분 감소할 것으로 판단됩니다. 향후 법정 소송이 이어지거나 동 소송에서 패소할 경우에는 당사의 영업 및 재무상태에 불리한 영향을 줄 수 있는 상황이 발생할 가능성이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다. [제재 관련 위험] 차. 증권신고서 제출 직전영업일 기준 당사의 제재사항은 4건으로, 당사는 개인신용정보 보안대책 불철저, 전자금융거래 안정성 확보의무 및 신용정보 전산 시스템의 안전보호 위반 등의 사유로 관련 당국으로부터 주의, 과징금 및 과태료 등을 부과받은 바 있습니다. 당사는 과징금 납부 완료, 제재사실 공시 등을 완료하였으며, 재발 방지를 위하여 프로세스 및 제도 개선 등의 노력을 지속하고 있습니다. 다만, 사업의 영위 과정에서 유관 기관으로부터 제재가 부과될 가능성이 존재하며, 향후 당사에 대한 제재 사항으로 주의, 시정명령 또는 과징금 등이 부과될 경우 당사의 영업환경 악화, 평판 및 수익성 등에 부정적인 영향을 미칠 수 있음을 투자자 여러분께서는 유의하여 주시기 바랍니다. [비연결구조화기업에 대한 위험] 카. 당사는 부동산, 선박, SOC 등에 투자시 SPC 등의 구조화기업을 활용하며, 직접적인 지배력이 없는 경우에 연결대상에 포함하지 않습니다. 당사는 비연결구조화 기업에 대한 최대 손실 노출금액은 FY2021 기말 기준 15조 4,241억원으로, 이 중 부동산금융에 대하여 당사는 약 12조 7,369억원(비중 약 83%)을 투자하고 있습니다. 경기 둔화, 가계부채 및 대출 규제 강화 등으로 향후 부동산 경기가 침체될 경우, 당사가 투자한 PF사업장 등이 부실화될 가능성을 완전히 배제하기는 어려운 상황입니다. 이처럼, 당사의 비연결구조화기업의 지급 이행에 대한 문제 등이 발생하는 경우 당사의 추가적인 재무 부담으로 작용할 가능성이 존재합니다. |

| 기타 투자위험 | [전자등록 발행 및 환금성 제약에 관한 사항] 가. 메리츠화재해상보험(주) 제8회 무보증 후순위사채는 '주식·사채 등의 전자등록에 관한 법률'에 따라 한국예탁결제원에 전자등록하므로 실물 채권의 발행 또는 등록필증을 교부하지 아니합니다. 한편, 본 사채는 한국거래소의 채무증권 신규상장심사요건을 충족하고 있는 바, 한국거래소의 상장심사를 무난하게 통과할 것으로 판단하고 있으며, 환금성 위험은 미약한 것으로 판단하고 있습니다. 그러나 채권시장에 상존하는 여러 변수들과 변동성에 의해 상장 이후 수급불균형 등의 원인으로 환금성이 훼손될 가능성이 있습니다. [원리금 상환에 관한 사항] 나. 메리츠화재해상보험(주) 제8회 무보증 후순위사채는 예금자보호법의 적용대상이 아니며, 금융기관 등이 보증한 것이 아니므로 원리금 상환 책임은 당사에게 있으며, 정부가 증권의 가치를 보증 또는 승인한 것이 아니므로 원리금 상환 불이행에 따른 투자위험은 투자자에게 귀속됩니다. [공모 일정 및 효력 발생에 관한 사항] 다. 본 신고서는 「자본시장과 금융투자업에 관한 법률」 제 120조제1항 규정에 의해 효력이 발생하며, 제 120조 제3항에 규정된 바와 같이 이 신고서의 효력의 발생은 신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. 또한, 본 증권신고서상의 공모일정은 확정된 것이 아니며, 증권신고서의 기재사항은 금융감독원 공시심사과정에서 정정사유가 발생할 경우 변경될 수 있음을 유의하시고, 최종 증권신고서 및 투자설명서 내용을 참고하시기 바랍니다. [본 사채 후순위 특약 및 후순위자의 의무와 관련된 사항] 라. 메리츠화재해상보험(주) 제8회 무보증 후순위사채는 2022년 5월 13일 발행되어 2032년 5월 13일 상환될 예정인 후순위 사채입니다. 본 사채는 무보증 후순위사채 보다 열후한 후순위특약이 부가된 채권 및 주주의 권리(보통주 및 우선주 포함)를 제외한 발행회사에 대한 모든 일반무보증, 비후순위채권보다 후순위입니다. 따라서 투자자께서는 본 사채의 후순위 특약 등의 사채발행조건에 유의하시어 투자하시기 바랍니다. [중도상환권(Call-option) 관련 내용] 마. 메리츠화재해상보험(주) 제8회 무보증 후순위사채의 경우 발행회사가 그 선택에 의하여 본 사채의 발행일로부터 5년이 경과한 날(당일 포함하고 그 날이 영업일이 아닌 경우 직후 도래하는 영업일을 말한다) 이후에「보험업감독규정」제7-10조 제5항의 요건을 충족한 경우에 한하여 제8회 무보증 후순위사채의 전부를 상환할 수 있는 중도상환권(Call Option)이 부여되어 있습니다. 「보험업감독규정」 제7-10조 제5항에 따른 중도상환 요건들이 충족되면 중도상환(Call Option)이 가능하므로, 투자자들께서는 중도상환 요건들에 관해 살펴보신 후 투자하여 주시기 바랍니다. [이자율 조정에 관한 사항] 바. 메리츠화재해상보험(주) 제8회 무보증 후순위사채는 발행일로부터 5년째 되는 날인 이자율조정일에 이자율이 재산정되는 이자율조정(Interest Rate Reset) 조항이 포함되어 있습니다. 이 경우 이자율은 i) 이자율조정일 2영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최종으로 제공하는 10년 만기 국고채권 개별민평 수익률의 산술평균(소수점 넷째자리 이하 절사)에 ii) 본 계약 제4조에 따른 수요예측을 통하여 산정된 발행금리(4.87%)와 발행일 2영업일 전(2022년 05월 11일) 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최종으로 제공하는 10년 만기 국고채권 개별민평 수익률의 산술평균(3.260%)의 차이(1.61%)를 가산하는 방식으로 조정됩니다. 이자율조정일에 재산정된 이자율은 해당 이자율조정일(당일 포함)로부터 만기일(해당일 불포함)까지 적용됩니다. 이와 같이 동 후순위사채는 사채의 발행일로부터 5년째 되는 날 이자율이 재조정되기 때문에 투자자께서는 이점을 유념하시고 투자하시기 바랍니다. [신용등급 관련 사항] 사. 한국신용평가(주) 및 NICE신용평가(주)는 본 사채의 신용평가등급을 AA0 / Stable 로 평가하였습니다. [예측 진술된 기재사항의 변동 가능성 및 전자공시사항 참조] 아. 당사는 상기에 기술된 투자위험요소 외에도 경제 상황 등에 의하여 직접적 또는 간접적으로 영향을 받을 수 있어, 현재 시점에서의 평가와 향후 실제 결과가 상이하게 나타날 수 있습니다. 또한, 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자자께서는 투자의사를 결정하시는데 참조하시기 바랍니다. [보험업감독규정 관련 사항] 자. 보험업감독규정 제7-10조에 따르면, 후순위채무를 통한 자금조달을 하고자 하는 보험회사는 후순위채무에 관하여 자금조달금액, 자금공여자, 자금조달금리, 그 밖에 감독원장이 정한 신고서 및 신고내용과 관련 요건이 충족됨을 증명하는 자료를 첨부하여 금융감독원장에게 신고하여야 합니다. 당사는 본 제8회 무보증 후순위사채의 발행과 관련하여 보험업감독규정 제7-10조에 의거하여 금융감독원에 신고서를 제출하였으며, 2022년 05월 11일자로 수리 완료되었습니다. 향후 신고한 내용 이외에 별도의 약정 또는 거래 등을 통하여 보험업감독규정 제7-10조 등을 위반한 사실이 발생할 경우, 본 후순위사채는 보험업감독규정에서 규정하는 지급여력금액에서 제외될 수 있으니 이점 유의하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 8 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증후순위사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

296,000,000,000 | 모집(매출)총액 | 296,000,000,000 |

| 발행가액 | 296,000,000,000 | 이자율 | 4.87% |

| 발행수익률 | - | 상환기일 | 2032년 05월 13일 |

| 원리금 지급대행기관 |

우리은행 역전기업영업지원팀 |

(사채)관리회사 | (주)BNK투자증권 |

| 신용등급 (신용평가기관) |

AA0(안정적) / AA0(안정적) 한국신용평가(주) / NICE신용평가(주) |

비고 | - |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | NH투자증권 | - | 80,000,000 | 80,000,000,000 | 인수수수료 0.30% | 총액인수 |

| 대표 | 케이비증권 | - | 100,000,000 | 100,000,000,000 | 인수수수료 0.30% | 총액인수 |

| 대표 | 교보증권 | - | 116,000,000 | 116,000,000,000 | 인수수수료 0.30% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2022년 05월 13일 | 2022년 05월 13일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 296,000,000,000 |

| 발행제비용 | 1,184,020,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 |

▶ 본 사채의 발행과 관련하여 2022년 04월 18일 NH투자증권(주), KB증권(주) 및 교보증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식·사채 등의 전자등록에 관한 법률" 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권 발행을 청구할 수 없음 |

||

|

※ 후순위 특약 및 후순위자의 의무 제 6 조 (후순위 특약) 1. "본 사채"에 관한 원리금지급청구권은 "발행회사"에 대하여 파산절차, 회생절차, 청산절차 및 외국에서 유사한 도산절차가 개시되는 경우에는 ① "발행회사"에 대한 모든 일반 무보증, 비후순위 채권보다 후순위이고, ② "본 사채"보다 열후한 후순위특약이 부가된 채권 및 주주의 권리(보통주 및 우선주 포함)보다는 선순위로 한다. 2. "발행회사"에 대하여 파산절차, 회생절차, 청산절차 및 외국에서 유사한 도산절차가 개시되는 경우 "본 사채"와 동일하거나 열후한 후순위특약이 부가된 채권 및 상기 1. ② "주주의 권리"를 제외한 다른 모든 채권을 우선변제하고 잔여 재산이 있는 경우에 한하여 "본 사채"를 상환한다. 3. "본 사채" 소지자는 본 계약의 각 조항 및 "본 사채"의 조건을 "본 사채"의 사채권자보다 선순위 채권자에게 불리하도록 변경할 수 없으며 상기 제2항에 따라 "본 사채"의 원리금을 상환받을 수 없음에도 원리금의 전부 또는 일부를 상환받은 경우 그 수령한 금액을 즉시 "발행회사"에 반환하여야 하며, 상기 제2항의 조건이 충족될 때까지 "본 사채"에 관한 권리를 자동채권으로 하여 "발행회사"에 대하여 상계할 수 없다.

5. "본 사채"에는 후순위 사채의 본질을 해할 우려가 있는 담보의 제공, 채무보증 등에 관한 약정은 존재하지 않으며, 중도상환이 불가함을 원칙으로 한다. 단, 제3조 제8항에서 정하는 바에 따라 중도상환이 가능하다. 제 7 조 (후순위자의 의무) 1. 불이익변경의 금지 본 계약의 각 조항을 "본 사채"의 사채권자보다 선순위 채권자에게 불리하게 변경하지 않기로 한다. 여기에서 선순위 채권자란 본 계약상의 사채 및 제6조 제1항 내지 제4항과 동일한 조건이 부가된 채권을 제외한 모든 채권을 보유하고 있는 자를 말한다. 2. 반환의무 "본 사채"의 사채권자가 제6조 제1항 내지 제4항에 따라 변제 또는 배당을 받을 수 없음에도 불구하고 원리금의 전부 또는 일부를 받은 경우에는 "본 사채"의 사채권자는 그 수령한 금액을 즉시 "발행회사"에게 반환하도록 한다. 3. 상계금지 제6조 제1항 내지 제5항 상의 조건이 충족될 때까지 "본 사채"의 사채권자는 본 계약상의 사채를 자동채권으로 하여 상계할 수 없다. |

| ※ 기한의 이익 상실 인수계약서 제 3 조 ("본 사채"의 발행조건) 15. "발행회사"의 기한의 이익상실 : "발행회사"가 파산 또는 청산한 경우에 "발행회사"는 즉시 "본 사채"에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 "사채관리회사"에게 이를 통지하여야 한다. |

주) 상기 "사채관리회사"는 (주)BNK투자증권임.

|

[사채의 중도상환(Call option)] 가. 제8회 무보증 후순위사채의 경우 "발행회사"는 그 선택에 의하여 본 사채의 발행일로부터 5년이 경과한 날(당일 포함하고 그 날이 영업일이 아닌 경우 직후 도래하는 영업일을 말한다) 이후에「보험업감독규정」제7-10조 제5항의 요건을 충족한 경우에 한하여 제8회 무보증 후순위사채의 전부를 상환할 수 있다. 이 경우 발행회사는 본 사채의 원금과 해당 중도상환일까지 발생하였으나 지급되지 아니한 이자(일할 계산)를 합한 금액을 상환하여야 한다. 중도상환일이 은행의 휴업일인 경우에는 그 다음 영업일을 중도상환일로 한다. 나. 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지한다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

| [회 차 : 8] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증후순위사채 | |

| 구 분 | 무기명식 이권부 무보증 후순위사채 | |

| 전자등록 총액 | 296,000,000,000 |

|

| 모집 또는 매출가액 | 각 사채 전자등록 총액의 100%로 한다. | |

| 모집 또는 매출총액 | 296,000,000,000 |

|

| 각 사채의 금액 | 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | 4.87% |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환 기일 전일까지 계산하여 매 3개월마다 연 이율의 1/4씩 후급하며 이자지급기일은 아래와 같다. 다만, 이자지급기일이 은행휴업일에 해당할 경우 그 다음 영업일을 이자지급기일로 하고, 이자지급기일 이후의 이자는 계산하지 아니한다. "본 사채"가 본 조 8항에 따라 중도상환 되는 경우, 발행회사는 중도상환 이후에는 이자지급의무를 부담하지 아니한다. |

| 이자지급 기한 | 2022년 08월 13일, 2022년 11월 13일, 2023년 02월 13일, 2023년 05월 13일, 2023년 08월 13일, 2023년 11월 13일, 2024년 02월 13일, 2024년 05월 13일, 2024년 08월 13일, 2024년 11월 13일, 2025년 02월 13일, 2025년 05월 13일, 2025년 08월 13일, 2025년 11월 13일, 2026년 02월 13일, 2026년 05월 13일, 2026년 08월 13일, 2026년 11월 13일, 2027년 02월 13일, 2027년 05월 13일, 2027년 08월 13일, 2027년 11월 13일, 2028년 02월 13일, 2028년 05월 13일, 2028년 08월 13일, 2028년 11월 13일, 2029년 02월 13일, 2029년 05월 13일, 2029년 08월 13일, 2029년 11월 13일, 2030년 02월 13일, 2030년 05월 13일, 2030년 08월 13일, 2030년 11월 13일, 2031년 02월 13일, 2031년 05월 13일, 2031년 08월 13일, 2031년 11월 13일, 2032년 02월 13일, 2032년 05월 13일. |

|

| 신용평가 등급 | 평가회사명 |

한국신용평가(주) / NICE신용평가(주) |

| 평가일자 | 2022.04.26 / 2022.04.27 | |

| 평가결과등급 | AA0 / AA0 | |

| 주관회사의 분석 |

주관회사명 | NH투자증권(주), KB증권(주), 교보증권(주) |

| 분석일자 | 2022년 05월 02일 |

|

| 상환방법 및 기한 |

상 환 방 법 |

"본 사채"의 원금은 2032년 05월 13일 만기에 일시 상환한다. 다만, 상환기일이 은행의 휴업일인 경우에는 그 다음 영업일을 상환기일로 하고, 상환기일 이후의 이자는 계산하지 아니한다. [사채의 중도상환(Call option)] 가. 제8회 무보증 후순위사채의 경우 "발행회사"는 그 선택에 의하여 본 사채의 발행일로부터 5년이 경과한 날(당일 포함하고 그 날이 영업일이 아닌 경우 직후 도래하는 영업일을 말한다) 이후에「보험업감독규정」제7-10조 제5항의 요건을 충족한 경우에 한하여 제8회 무보증 후순위사채의 전부를 상환할 수 있다. 이 경우 발행회사는 본 사채의 원금과 해당 중도상환일까지 발생하였으나 지급되지 아니한 이자(일할 계산)를 합한 금액을 상환하여야 한다. 중도상환일이 은행의 휴업일인 경우에는 그 다음 영업일을 중도상환일로 한다. 나. 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지한다. |

| 상 환 기 한 | 2032년 05월 13일 | |

| 납 입 기 일 | 2022년 05월 13일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)우리은행 역전기업영업지원팀 |

| 회사고유번호 | 00201692 | |

| 기 타 사 항 |

▶ 본 사채의 발행과 관련하여 2022년 04월 18일 NH투자증권(주), KB증권(주) 및 교보증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식·사채 등의 전자등록에 관한 법률" 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권 발행을 청구할 수 없음 |

|

본 사채는 후순위사채로서 아래와 같은 후순위 특약이 있으며 채권자는 이러한 후순위 사채의 위험성을 숙지할 필요가 있습니다.

|

※ 후순위 특약 및 후순위자의 의무 제 6 조 (후순위 특약) 1. "본 사채"에 관한 원리금지급청구권은 "발행회사"에 대하여 파산절차, 회생절차, 청산절차 및 외국에서 유사한 도산절차가 개시되는 경우에는 ① "발행회사"에 대한 모든 일반 무보증, 비후순위 채권보다 후순위이고, ② "본 사채"보다 열후한 후순위특약이 부가된 채권 및 주주의 권리(보통주 및 우선주 포함)보다는 선순위로 한다. 2. "발행회사"에 대하여 파산절차, 회생절차, 청산절차 및 외국에서 유사한 도산절차가 개시되는 경우 "본 사채"와 동일하거나 열후한 후순위특약이 부가된 채권 및 상기 1. ② "주주의 권리"를 제외한 다른 모든 채권을 우선변제하고 잔여 재산이 있는 경우에 한하여 "본 사채"를 상환한다. 3. "본 사채" 소지자는 본 계약의 각 조항 및 "본 사채"의 조건을 "본 사채"의 사채권자보다 선순위 채권자에게 불리하도록 변경할 수 없으며 상기 제2항에 따라 "본 사채"의 원리금을 상환받을 수 없음에도 원리금의 전부 또는 일부를 상환받은 경우 그 수령한 금액을 즉시 "발행회사"에 반환하여야 하며, 상기 제2항의 조건이 충족될 때까지 "본 사채"에 관한 권리를 자동채권으로 하여 "발행회사"에 대하여 상계할 수 없다.

5. "본 사채"에는 후순위 사채의 본질을 해할 우려가 있는 담보의 제공, 채무보증 등에 관한 약정은 존재하지 않으며, 중도상환이 불가함을 원칙으로 한다. 단, 제3조 제8항에서 정하는 바에 따라 중도상환이 가능하다. 제 7 조 (후순위자의 의무) 1. 불이익변경의 금지 본 계약의 각 조항을 "본 사채"의 사채권자보다 선순위 채권자에게 불리하게 변경하지 않기로 한다. 여기에서 선순위 채권자란 본 계약상의 사채 및 제6조 제1항 내지 제4항과 동일한 조건이 부가된 채권을 제외한 모든 채권을 보유하고 있는 자를 말한다. 2. 반환의무 "본 사채"의 사채권자가 제6조 제1항 내지 제4항에 따라 변제 또는 배당을 받을 수 없음에도 불구하고 원리금의 전부 또는 일부를 받은 경우에는 "본 사채"의 사채권자는 그 수령한 금액을 즉시 "발행회사"에게 반환하도록 한다. 3. 상계금지 제6조 제1항 내지 제5항 상의 조건이 충족될 때까지 "본 사채"의 사채권자는 본 계약상의 사채를 자동채권으로 하여 상계할 수 없다. |

| ※ 기한의 이익 상실 인수계약서 제 3 조 ("본 사채"의 발행조건) 15. "발행회사"의 기한의 이익상실 : "발행회사"가 파산 또는 청산한 경우에 "발행회사"는 즉시 "본 사채"에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 "사채관리회사"에게 이를 통지하여야 한다. |

주) 상기 "사채관리회사"는 (주)BNK투자증권임.

|

[사채의 중도상환(Call option)] 가. 제8회 무보증 후순위사채의 경우 "발행회사"는 그 선택에 의하여 본 사채의 발행일로부터 5년이 경과한 날(당일 포함하고 그 날이 영업일이 아닌 경우 직후 도래하는 영업일을 말한다) 이후에「보험업감독규정」제7-10조 제5항의 요건을 충족한 경우에 한하여 제8회 무보증 후순위사채의 전부를 상환할 수 있다. 이 경우 발행회사는 본 사채의 원금과 해당 중도상환일까지 발생하였으나 지급되지 아니한 이자(일할 계산)를 합한 금액을 상환하여야 한다. 중도상환일이 은행의 휴업일인 경우에는 그 다음 영업일을 중도상환일로 한다. 나. 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지한다. |

※ 보험업 감독규정

당사는 보험업을 영위하는 보험회사로서 보험업 감독규정 제7-9조에 의거하여 후순위채권을 발행할 수 있으며, 후순위채권을 발행할 경우 동 규정 제7-10조 제1항 각호의 요건을 충족하여야 합니다.

| 제7-9조(차입) ① 영 제58조제2항 및 제4항의 규정에 의하여 보험회사는 재무건전성 기준을 충족시키기 위한 경우 또는 적정한 유동성을 유지하기 위한 경우 다음 각호의 1에 해당하는 방법에 한하여 차입할 수 있다. 1. 은행으로부터의 당좌차월 2. 환매조건부채권의 매도 3. <삭제 2014.12.31> 4. 정부로부터의 국채인수 지원자금 차입 5. 후순위차입 또한 후순위채권 발행(이하 "후순위채무"라 한다) 6. 본점으로부터의 차입(외국보험회사의 국내지점에 한한다) 7. 채권의 발행 8. 기업어음의 발행 9. 만기의 영구성, 배당지급의 임의성, 기한부후순위채무보다 후순위인 특성을 갖는 자본증권(이하 "신종자본증권"이라 한다) <신설 2016.4.1> 제7-10조(후순위채무) ① 제7-9조제5호의 규정에 의한 후순위채무는 다음 각호의 요건을 충족하여야 한다. 1. 차입기간 또는 만기가 5년 이상일 것 2. 기한이 도래하기 이전에는 상환할 수 없을 것 3. 무담보 및 후순위특약(파산 등의 사태가 발생할 경우 선순위채권자가 전액을 지급받은 후에야 후순위채권자의 지급청구권 효력이 발생함을 정한 특약을 말한다)조건일 것 4. 파산 등의 사태가 발생할 경우 선순위채권자가 전액을 지급받을 때까지 후순위채권자의 상계권이 허용되지 않는 조건일 것 ② 감독원장은 제1항 각 호에 따른 후순위채권의 세부 발행요건을 정할 수 있다. <신설 2016.4.1> ③ 후순위채무를 통한 자금조달을 하고자 하는 보험회사는 후순위채무에 관한 다음 각호의 사항이 포함된 서류를 첨부하여 감독원장에게 미리 신고하여야 한다. <개정 2016.4.1> 1. 자금조달금액 2. 자금공여자 3. 자금조달금리 4. 그 밖에 감독원장이 정한 신고서 및 신고내용과 관련 요건이 충족됨을 증명하는 자료 <개정 2016.4.1> ④ 보험회사는 후순위자금 공여자에 대한 대출 등을 통하여 후순위채무와 관련하여 직·간접적으로 지원할 수 없다. <개정 2016.4.1> ⑤ 제1항제2호의 규정에 불구하고 다음 각호의 요건을 모두 충족하거나 후순위채무를 상환한 후의 지급여력비율이 150%이상인 경우에 보험회사는 감독원장의 승인을 받아 당해 후순위채무를 기한이 도래하기 전에 상환할 수 있다. <개정 2016.4.1> 1. 지급여력비율이 100% 이상일 것 2. 상환전까지 당해 후순위채무에 비해 유상증자 등 자본적 성격이 강한 자본조달로 상환될 후순위채무와의 대체가 명확히 입증되고 그 금액이 당해 후순위채무의 상환예정액이상일 것. 기한이 도래하기 전에 상환하고자 하는 후순위채무의 잔존만기보다 원만기가 길고 금리 등 자금조달 조건 등이 유리한 후순위채무는 자본적 성격이 강한 자본조달수단으로 본다. 3. 후순위채무 계약서상 감독원장의 사전승인시 기한이 도래하기 전에 채무자의 임의상환이 가능하다는 조항이 명시되어 있거나 당사자간에 합의가 있을 것 4. 금융시장의 여건변화에 따라 당해 후순위채무의 금리조건이 현저히 불리하다고 인정될 것 ⑥ 제4항 각호의 요건을 모두 충족하여 후순위채무를 기한이 도래하기 전에 상환하고자 하는 보험회사는 제4항에서 정하는 요건의 충족여부를 입증하는 자료 및 대체 자금조달계획을 첨부하여 감독원장에게 사전에 승인을 요청하여야 한다. <개정 2016.4.1> ⑦ 제4항 각호의 요건을 모두 충족하여 감독원장의 승인을 받은 보험회사는 대체자금조달이 완료된 후에 당해 후순위채무를 상환하여야 한다. <개정 2016.4.1> |

본 사채는 보험업감독규정 제7-10조 제1항 각호의 요건을 충족하고 있으며, 제7-10조 제3항에 따라 후순위채무에 관한 사항이 포함된 서류를 첨부하여 금융감독원장에게 신고하였습니다.

| 제7-10조 제1항 충족요건 | 본 사채 발행조건 | 충족여부 |

| 1. 차입기간 또는 만기가 5년 이상일 것 | 만기 10년 | 충족 |

| 2. 기한이 도래하기 이전에는 상환할 수 없을 것 | 후순위특약 5. | 충족 |

| 3. 무담보 및 후순위특약(파산 등의 사태가 발생할 경우 선순위채권자가 전액을 지급받은 후에야 후순위채권자의 지급청구권 효력이 발생함을 정한 특약을 말한다)조건일 것 | 무보증후순위사채 후순위특약 1. 2. |

충족 |

| 4. 파산 등의 사태가 발생할 경우 선순위채권자가 전액을 지급받을 때까지 후순위채권자의 상계권이 허용되지 않는 조건일 것 | 후순위특약 3. | 충족 |

| 제7-10조 제3항 신고사항 | 충족여부 |

| ③ 후순위채무를 통한 자금조달을 하고자 하는 보험회사는 후순위채무에 관한 다음 각호의 사항이 포함된 서류를 첨부하여 감독원장에게 미리 신고하여야 한다. 1. 자금조달금액 2. 자금공여자 3. 자금조달금리 4. 그 밖에 감독원장이 정한 신고서 및 신고내용과 관련 요건이 충족됨을 증명하는 자료 |

충족 |

2. 공모방법

해당사항 없습니다.

3. 공모가격 결정방법

가. 공모가격 결정방법 및 절차

| 구 분 | 내 용 |

|---|---|

| 공모가격 최종결정 | - 발행회사: 대표이사, CFO, 자금담당 팀장 등 - 공동대표주관회사: 기업금융본부장, 담당 부서장 및 팀장 등 |

| 공모가격 결정 협의절차 | 수요예측 결과 및 금융시장의 상황 등을 감안한 후 발행회사와 공동대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

| 수요예측결과 반영여부 | 수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 공동대표주관회사가 합의를 통해 발행수익률을 결정합니다. |

| 수요예측 재실시 여부 | 수요예측 실시 이후 발행일정이 변경될 경우, 별도의 수요예측을 재실시하지 않고 최초의 수요예측 결과를 따릅니다. |

나. 공동대표주관회사의 공모희망금리 산정, 수요예측기준 절차 및 배정방법

| 구 분 | 주요내용 |

|---|---|

| 공모희망금리 산정 |

공동대표주관회사인 NH투자증권(주), KB증권(주) 및 교보증권(주)는 금번 메리츠화재해상보험(주) 제8회 무보증 후순위사채의 공모희망금리를 결정하기 위하여 국고채권과 "AA0" 등급 회사채 등급민평의 스프레드 추이, 동일 신용등급 후순위 공모사채의 발행 사례, 채권시장 동향 및 전망 등을 고려하여 공모희망금리를 결정하였습니다. |

| 수요예측 참가신청 관련사항 | 수요예측은 "무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 "K-Bond" 프로그램을 사용합니다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 수요예측 방법을 결정합니다. 수요예측기간은 2022년 05월 03일 09시부터 16시까지로 합니다. 수요예측 신청시 신청수량의 범위, 수량 및 가격단위는 아래와 같습니다. ① 최저 신청수량 : 10억원 ② 최고 신청수량 : 본 사채 발행예정금액 ③ 수량단위: 10억원 ④ 가격단위: 1bp |

| 배정대상 및 기준 |

수요예측결과를 반영하여 금리 결정 및 배정하는 과정에서 유효수요 결정, 금리 결정, 배정대상 및 기준은 "무보증사채 수요예측 모범규준" 및 공동대표주관회사의 수요예측지침에 근거하여 공동대표주관회사가 결정하며, 필요시 발행회사와 협의하여 결정합니다. ※ 「무보증사채 수요예측 모범규준」 5. 배정에 관한 사항 - 공동대표주관회사는 수요예측 종료 후 수요예측 참여자별로 청약예정 물량을 배정할 때에 다음 각 사항을 준수합니다. ① 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니할 것 ② 금리를 제시하지 않은 수요예측 참여자는 낮은 가중치를 부여하여 배정할 것 다. 배정시 가중치 적용 - 공동대표주관회사는 다음 각 사항을 고려하여 수요예측 참여자별로 배정의 가중치를 달리 적용할 수 있습니다. ② 수요예측 참여자의 성향ㆍ과거 참여이력 및 행태ㆍ가격평가능력 등 해당 참여자와 관련한 정성적 요소 라. 납입예정 물량 배정 원칙 - 공동대표주관회사는 무보증사채의 청약이 종료된 이후 청약자별로 납입예정 물량을 배정할 때에 수요예측에 참여한 자를 그렇지 않은 자보다 우대하여 배정합니다

|

| 유효수요 판단 기준 | 유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)는 금융투자협회의 「무보증사채 수요예측 모범규준」 및 공동대표주관회사 내부지침과 수요예측 결과에 근거하여 결정됩니다. 이러한 유효수요 결정 이후 최종 발행금리 결정시 발행회사와 공동대표주관회사가 협의를 통해 최종 결정할 예정입니다. 공동대표주관회사는 금융투자협회「무보증사채 수요예측 모범규준」 및 합리적인 내부기준에 따라 산정한 유효수요의 범위, 판단기준, 산정 근거 및 결과와 확정 금액 및 확정 이자율은 수요예측 후 정정신고서를 통해 공시할 예정입니다. |

| 금리미제시분 및 공모희망금리 범위 밖 신청분의 처리방안 |

「무보증사채 수요예측 모범규준」에 따라 낮은 가중치를 부여하여 배정하거나 수요예측 결과에 따라 유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)의 범주에 포함되지 않아 배정되지 않을 수 있습니다. |

(주1) 공모희망금리 기준금리 산정 근거

당사는 금번 발행예정인 제8회 무보증 후순위 공모사채의 공모희망금리를 절대금리 수익률을 기준으로 결정하기로 하였습니다. 이는 다음과 같은 점을 종합적으로 고려하였습니다.

첫째, 당사의 기발행 공모사채가 제 1회, 제 2회, 제 5회, 제 6회 및 제7회 후순위사채 뿐으로 당사 개별민평 수익률을 기준금리로 삼기에는 적정하지 않다고 판단하였습니다. 일반적인 경우 동일 만기의 개별민평 수익률을 기준으로 발행 사채의 공모희망금리를 결정하고 있습니다. 이는 개별민평 수익률이 기발행 사채의 충분한 시장 거래를 통해 발행사의 Credit과 시장상황이 반영된 시장수익률로서 기타 수익률보다 신뢰도가 높다고 평가되기 때문입니다. 따라서 동일 만기의 개별 민평 수익률을 기준으로 공모희망금리를 결정하고 수요예측 이후 최종 발행 수익률을 결정하게 됩니다. 그러나 당사의 경우 2013년 9월 4일 발행한 제1회 이권부 무보증 후순위사채 및 2015년 9월 9일 발행한 제2회 이권부 무보증 후순위사채 이외에는 민평수익률을 기준으로 발행한 사채가 없어 타사의 개별민평 수익률처럼 충분한 기발행 사채의 거래를 기반으로 결정된 개별민평 수익률이라고 평가하기 어렵습니다. 또한 기발행 사채의 만기(7년, 10년)와 금번 발행 사채의 만기가 상이하고 해당 후순위사채는 증권신고서일 현재 기준으로 모두 상환되었기에 금번 공모희망금리 기준금리로 당사의 개별민평 수익률을 고려할 경우 시장수익률 수준을 적절하게 반영했다고 보기 어렵습니다. 그러므로 당사의 개별민평 수익률을 공모희망금리의 기준금리로 결정하지 않았습니다.

둘째, 후순위 회사채 발행 및 유통량은 적은 점을 고려할 때, 회사채 등급민평은 선순위 사채를 위주로 평가된 등급민평이므로 등급민평을 금번 발행 후순위사채 공모희망금리의 기준금리로 삼기에는 적합하지 않다고 판단하였습니다. 일반적으로 최초 발행 또는 동일 만기의 개별민평 수익률이 존재하지 않는 사채의 경우 동일 만기 등급민평을 기준으로 공모희망금리를 결정하고 있습니다. 이는 개별민평 수익률이 존재하지 않는 상황에서 기준으로 삼을 수 있는 시장수익률 중 적정 수익률이 등급민평수익률이라고 판단하기 때문입니다. 그러나 이는 발행과 유통량이 충분한 선순위 사채의 경우에는 적합하나, 발행 및 유통량이 충분하지 않은 후순위 사채의 경우에는 선순위 사채 위주로 평가되는 등급민평 수익률을 적용하기 어렵습니다. 따라서 당사는 금번 회사채 발행 시 공모희망금리의 기준금리로 동일 만기 회사채 등급민평을 사용하지 않기로 결정하였습니다.

셋째, 일반적으로 후순위 사채 공모희망금리는 동일 만기 국고채권 수익률 및 절대금리 수익율을 기준으로 결정하고 있습니다. 2019년 이후 증권신고서 제출일 전일까지 발행된 무보증 공모 후순위사채 20건 중 20건 모두가 절대 금리를 공모희망금리로 발행되었습니다. 이는 자본시장 전반적으로 후순위사채 공모희망금리의 기준금리를 회사채 등급 민평 등 타 금리를 기준금리로 설정하는 것보다 동일 만기 국고채권 수익률 및 절대금리 수익률로 공모희망금리를 결정하는 것이 적정하다는 컨센서스를 공유하고 있는 것을 보여줍니다. 최근 대내외 채권시장 환경으로 인해 채권 금리가 급변하고 있어 당사는 안정적인 공모희망금리 구간 설정을 위하여 절대금리 수익률을 공모희망금리의 기준금리로 설정하였습니다.

| [최근 3개년 발행 보험사 후순위사채 공모희망금리] |

| 발행사채 | 발행일 | 공모희망금리 |

|---|---|---|

| 흥국화재보험 18 | 2019-03-13 | 5.00% ~ 5.40% |

| 케이디비생명보험8 | 2019-06-21 | 4.50% ~ 4.90% |

| 푸본현대생명보험14 | 2019-10-02 | 3.90% ~ 4.30% |

| 케이디비생명보험9 | 2019-10-18 | 3.40% ~ 3.70% |

| 메리츠화재5 | 2019-11-08 | 2.80% ~ 3.30% |

| 롯데손해보험7 | 2019-12-26 | 4.50% ~ 5.00% |

| 메리츠화재6 | 2020-02-14 | 2.80% ~ 3.20% |

| 롯데손해보험8 | 2020-05-07 | 4.50% ~ 5.00% |

| 흥국화재 19 | 2020-07-30 | 4.20% ~ 4.80% |

| 푸본현대생명보험16 | 2020-09-21 | 4.20% ~ 4.49% |

| 메리츠화재7 | 2021-04-12 | 2.90% ~ 3.40% |

| 미래에셋생명보험2 | 2021-04-29 | 3.60% ~ 4.20% |

| 현대해상화재보험3 | 2021-05-04 | 2.90% ~ 3.50% |

| 케이비손해보험1 | 2021-05-13 | 2.90% ~ 3.50% |

| DB손해보험2 | 2021-06-10 | 2.90% ~ 3.50% |

| 농협손해보험2 | 2021-07-19 | 3.45% ~ 3.85% |

| 케이비생명보험2 | 2021-08-24 | 3.50% ~ 3.90% |

| 푸본현대생명보험18 | 2021-09-14 | 3.90% ~ 4.30% |

| 한화손해보험12 | 2022-03-07 | 4.40% ~ 4.90% |

| 농협생명보험2 | 2022-03-31 | 4.00% ~ 4.50% |

| (자료 : 금융감독원 전자공시시스템) |

(주2) 공모희망금리 산정 근거

① 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스채권평가(주), (주)에프앤자산평가)에서 제공하는 최초 증권신고서 제출 1영업일 전 "AA0" 등급 10년 만기 회사채 수익률의 산술평균(이하 "등급민평")은 다음과 같습니다.

| [기준일 : 2022년 04월 29일] (단위 : %) |

| 구 분 | 한국자산평가(주) | 키스자산평가(주) | 나이스피앤아이(주) | (주)에프앤자산평가 | 산술평균 |

|---|---|---|---|---|---|

| "AA0등급" 10년만기 회사채 민평수익률 |

4.196 | 4.270 | 4.264 | 4.268 | 4.249 |

② 위 ① 의 등급민평 금리와 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최종으로 제공하는 10년 만기 국고채권 개별민평(이하 "국고채권") 수익률 간의 스프레드

| [기준일 : 2022년 04월 29일] |

| 만 기 | 국고채권 | "AA0" 등급민평의 "국고채권" 대비 스프레드 |

|---|---|---|

| 10년 |

3.235% | 1.014% |

③ 최근 6개월간(2022.11.01~2022.04.29) 국고채권 대비 등급민평 추이

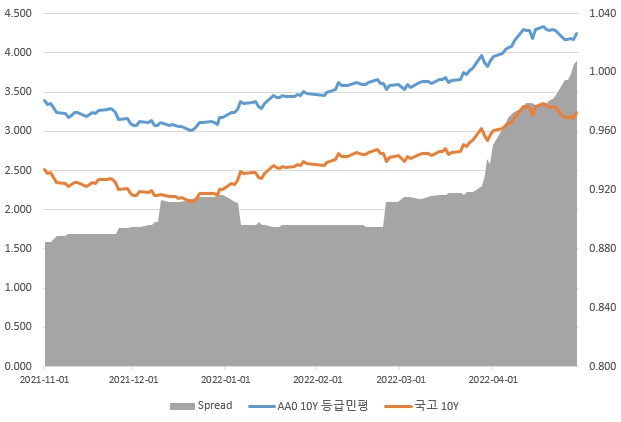

10년만기 "AA0"등급 회사채 민평수익률과 10년만기 국고채권 수익률의 스프레드는 평균 0.916%p. 수준을 보였으며, 최소 0.885%p.에서 최대 1.008%p. 차이를 보였습니다.

| (단위 : %) |

| 일자 | 10년 만기 "AA0" 등급민평 | 10년만기 국고채권 | Spread(%p.) |

|---|---|---|---|

| 등급민평- 국고채권 | |||

| 2021-11-01 | 3.395 | 2.510 | 0.885 |

| 2021-11-02 | 3.347 | 2.462 | 0.885 |

| 2021-11-03 | 3.360 | 2.475 | 0.885 |

| 2021-11-04 | 3.302 | 2.415 | 0.887 |

| 2021-11-05 | 3.239 | 2.350 | 0.889 |

| 2021-11-08 | 3.224 | 2.335 | 0.889 |

| 2021-11-09 | 3.180 | 2.290 | 0.890 |

| 2021-11-10 | 3.207 | 2.317 | 0.890 |

| 2021-11-11 | 3.237 | 2.347 | 0.890 |

| 2021-11-12 | 3.240 | 2.350 | 0.890 |

| 2021-11-15 | 3.185 | 2.295 | 0.890 |

| 2021-11-16 | 3.212 | 2.322 | 0.890 |

| 2021-11-17 | 3.242 | 2.352 | 0.890 |

| 2021-11-18 | 3.225 | 2.335 | 0.890 |

| 2021-11-19 | 3.270 | 2.380 | 0.890 |

| 2021-11-22 | 3.280 | 2.390 | 0.890 |

| 2021-11-23 | 3.290 | 2.400 | 0.890 |

| 2021-11-24 | 3.280 | 2.390 | 0.890 |

| 2021-11-25 | 3.242 | 2.352 | 0.890 |

| 2021-11-26 | 3.156 | 2.262 | 0.894 |

| 2021-11-29 | 3.164 | 2.270 | 0.894 |

| 2021-11-30 | 3.099 | 2.204 | 0.895 |

| 2021-12-01 | 3.077 | 2.182 | 0.895 |

| 2021-12-02 | 3.631 | 2.735 | 0.896 |

| 2021-12-03 | 3.130 | 2.235 | 0.895 |

| 2021-12-06 | 3.111 | 2.215 | 0.896 |

| 2021-12-07 | 3.136 | 2.240 | 0.896 |

| 2021-12-08 | 3.078 | 2.180 | 0.898 |

| 2021-12-09 | 3.080 | 2.182 | 0.898 |

| 2021-12-10 | 3.108 | 2.195 | 0.913 |

| 2021-12-13 | 3.079 | 2.167 | 0.912 |

| 2021-12-14 | 3.084 | 2.172 | 0.912 |

| 2021-12-15 | 3.077 | 2.165 | 0.912 |

| 2021-12-16 | 3.057 | 2.145 | 0.912 |

| 2021-12-17 | 3.064 | 2.152 | 0.912 |

| 2021-12-20 | 3.016 | 2.102 | 0.914 |

| 2021-12-21 | 3.021 | 2.107 | 0.914 |

| 2021-12-22 | 3.060 | 2.145 | 0.915 |

| 2021-12-23 | 3.118 | 2.203 | 0.915 |

| 2021-12-24 | 3.117 | 2.202 | 0.915 |

| 2021-12-27 | 3.120 | 2.205 | 0.915 |

| 2021-12-28 | 3.117 | 2.202 | 0.915 |

| 2021-12-29 | 3.091 | 2.175 | 0.916 |

| 2021-12-30 | 3.172 | 2.255 | 0.917 |

| 2021-12-31 | 3.172 | 2.255 | 0.917 |

| 2022-01-03 | 3.243 | 2.330 | 0.913 |

| 2022-01-04 | 3.239 | 2.327 | 0.912 |

| 2022-01-05 | 3.278 | 2.367 | 0.911 |

| 2022-01-06 | 3.381 | 2.485 | 0.896 |

| 2022-01-07 | 3.353 | 2.457 | 0.896 |

| 2022-01-10 | 3.373 | 2.477 | 0.896 |

| 2022-01-11 | 3.376 | 2.480 | 0.896 |

| 2022-01-12 | 3.313 | 2.415 | 0.898 |

| 2022-01-13 | 3.288 | 2.392 | 0.896 |

| 2022-01-14 | 3.360 | 2.464 | 0.896 |

| 2022-01-17 | 3.460 | 2.565 | 0.895 |

| 2022-01-18 | 3.434 | 2.539 | 0.895 |

| 2022-01-19 | 3.425 | 2.530 | 0.895 |

| 2022-01-20 | 3.451 | 2.555 | 0.896 |

| 2022-01-21 | 3.438 | 2.542 | 0.896 |

| 2022-01-24 | 3.446 | 2.550 | 0.896 |

| 2022-01-25 | 3.473 | 2.577 | 0.896 |

| 2022-01-26 | 3.458 | 2.562 | 0.896 |

| 2022-01-27 | 3.506 | 2.610 | 0.896 |

| 2022-01-28 | 3.486 | 2.590 | 0.896 |

| 2022-02-03 | 3.458 | 2.562 | 0.896 |

| 2022-02-04 | 3.498 | 2.602 | 0.896 |

| 2022-02-07 | 3.533 | 2.637 | 0.896 |

| 2022-02-08 | 3.618 | 2.722 | 0.896 |

| 2022-02-09 | 3.578 | 2.682 | 0.896 |

| 2022-02-10 | 3.578 | 2.682 | 0.896 |

| 2022-02-11 | 3.578 | 2.682 | 0.896 |

| 2022-02-14 | 3.626 | 2.730 | 0.896 |

| 2022-02-15 | 3.611 | 2.715 | 0.896 |

| 2022-02-16 | 3.598 | 2.702 | 0.896 |

| 2022-02-17 | 3.603 | 2.708 | 0.895 |

| 2022-02-18 | 3.625 | 2.730 | 0.895 |

| 2022-02-21 | 3.66 | 2.765 | 0.895 |

| 2022-02-22 | 3.61 | 2.715 | 0.895 |

| 2022-02-23 | 3.615 | 2.720 | 0.895 |

| 2022-02-24 | 3.532 | 2.620 | 0.912 |

| 2022-02-25 | 3.579 | 2.667 | 0.912 |

| 2022-02-28 | 3.597 | 2.685 | 0.912 |

| 2022-03-02 | 3.527 | 2.612 | 0.915 |

| 2022-03-03 | 3.592 | 2.677 | 0.915 |

| 2022-03-04 | 3.562 | 2.647 | 0.915 |

| 2022-03-07 | 3.616 | 2.702 | 0.914 |

| 2022-03-08 | 3.631 | 2.717 | 0.914 |

| 2022-03-10 | 3.636 | 2.721 | 0.915 |

| 2022-03-11 | 3.611 | 2.695 | 0.916 |

| 2022-03-14 | 3.657 | 2.740 | 0.917 |

| 2022-03-15 | 3.662 | 2.745 | 0.917 |

| 2022-03-16 | 3.692 | 2.775 | 0.917 |

| 2022-03-17 | 3.62 | 2.702 | 0.918 |

| 2022-03-18 | 3.649 | 2.731 | 0.918 |

| 2022-03-21 | 3.656 | 2.738 | 0.918 |

| 2022-03-22 | 3.744 | 2.827 | 0.917 |

| 2022-03-23 | 3.728 | 2.809 | 0.919 |

| 2022-03-24 | 3.779 | 2.860 | 0.919 |

| 2022-03-25 | 3.796 | 2.877 | 0.919 |

| 2022-03-28 | 3.963 | 3.040 | 0.923 |

| 2022-03-29 | 3.880 | 2.950 | 0.930 |

| 2022-03-30 | 3.826 | 2.885 | 0.941 |

| 2022-03-31 | 3.903 | 2.965 | 0.938 |

| 2022-04-01 | 3.956 | 3.005 | 0.951 |

| 2022-04-04 | 3.998 | 3.037 | 0.961 |

| 2022-04-05 | 4.039 | 3.075 | 0.964 |

| 2022-04-06 | 4.071 | 3.102 | 0.969 |

| 2022-04-07 | 4.078 | 3.107 | 0.971 |

| 2022-04-08 | 4.154 | 3.181 | 0.973 |

| 2022-04-11 | 4.296 | 3.320 | 0.976 |

| 2022-04-12 | 4.289 | 3.310 | 0.979 |

| 2022-04-13 | 4.281 | 3.302 | 0.979 |

| 2022-04-14 | 4.186 | 3.207 | 0.979 |

| 2022-04-15 | 4.298 | 3.320 | 0.978 |

| 2022-04-18 | 4.331 | 3.353 | 0.978 |

| 2022-04-19 | 4.304 | 3.325 | 0.979 |

| 2022-04-20 | 4.286 | 3.305 | 0.981 |

| 2022-04-21 | 4.292 | 3.310 | 0.982 |

| 2022-04-22 | 4.290 | 3.305 | 0.985 |

| 2022-04-25 | 4.172 | 3.177 | 0.995 |

| 2022-04-26 | 4.175 | 3.180 | 0.995 |

| 2022-04-27 | 4.186 | 3.187 | 0.999 |

| 2022-04-28 | 4.166 | 3.160 | 1.006 |

| 2022-04-29 | 4.243 | 3.235 | 1.008 |

| (자료 : Bondweb) |

| ["AA0" 등급 민평수익률, 국고채권 수익률 및 스프레이 추이] |

|

|

aa0등급민평 및 국채_10y |

④ 최근 2년(2020.04.30~2022.04.29) "AA0" 등급 보험사 후순위 공모사채 발행사례

최근 2년간 "AA0" 등급의 보험사 공모 후순위사채 발행사례는 아래와 같으며, 3건의 발행 모두 절대금리 공모희망금리 밴드를 산정하였습니다.

| (단위 : 억원, %) |

| 종목명 | 신용등급 | 발행일 | 만기 | 발행금액 | 공모희망금리밴드 | 국고채권 대비 Spread | 발행확정 | 발행결정금리 |

|---|---|---|---|---|---|---|---|---|

| 스프레드 | ||||||||

| 메리츠화재 제7회 무보증 후순위사채 | AA0 | 2021-04-12 | 10 | 2,100 | 2.90% ~ 3.40% | 발행일 2영업일 전 기준 국고 10년 + 1.378% | 고정금리 | 3.200 |

| KB손해보험 제1회 무보증 후순위사채 | AA0 | 2021-05-13 | 10 | 3,790 | 2.90% ~ 3.50% | 발행일 2영업일 전 기준 국고 10년 + 1.260% | 고정금리 | 3.300 |

| 농협생명보험 제2회 무보증 후순위사채 | AA0 | 2022-03-31 | 10 | 6,000 | 4.00% ~ 4.50% | 발행일 2영업일 전 기준 국고 10년 + 1.400% | 고정금리 | 4.350 |

| 주) 국고채권금리는 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최종으로 제공하는 10년 만기 국고채권 개별민평 수익률의 산술평균(소수점 넷째자리 이하 절사)로 계산 |

⑤ 채권시장 동향 및 전망

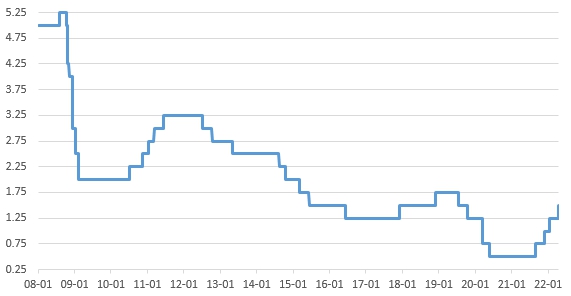

국내 채권시장은 글로벌 경기 회복세가 둔화되며, 2012년부터 이어져 온 저금리 기조가 지속되고 있습니다. 2014년 세월호 참사에 따른 심리 위축과 하반기 국내외 경기둔화에 대한 부양책으로 한국은행이 2차례의 기준금리 인하를 단행함에 따라 국내 기준금리는 1.75%를 기록하였습니다. 2015년에도 글로벌 경기둔화가 이어져, 유가하락 등 대외 불확실성의 확대로 경기전망이 부정적인 가운데, 추가 재정정책 등에 대한 기대감 등에 따라 채권수익률의 하락세가 지속되었습니다. 이에 금융통화위원회는 2015년 6월 기준금리를 기존 1.75%에서 1.50%로 인하하였으며, 2016년 6월 금융통화위원회에서도 국책은행 자본확충안이 결정된 이후 구조조정을 원활하게 이끌기 위한 선제적인 금리 인하를 단행하여 기준금리를 1.25%로 하향 조정하였습니다. 다만, 2016년 9월 FOMC에서 연내 미국 금리 인상이 확실시 됨에 따라 글로벌 금리가 반등하였으며, 우리나라 국채 금리 또한 글로벌 금리와 동조화하며 상승 흐름으로 전환되었습니다.

한국은행은 국내경기의 회복세, 예상되는 미국의 금리 인상 등을 근거로 국내 기준금리를 2017년 11월 1.25%에서 1.50%로 인상하였습니다. 그럼에도 불구하고 2018년 3월 FOMC에서 미국 기준금리를 1.25% ~ 1.50%에서 1.50% ~ 1.75%로 인상함에 따라 한미 간 기준금리가 역전되었습니다. 하지만 2018년 4월 금통위와 5월 금통위에서도 한국은행 기준금리가 만장일치로 1.50%로 동결되었으며 이주열 총재는 향후 주요국의 통화정책 정상화 속도 등을 지켜보며 신중히 기준금리를 인상하겠다는 입장을 피력했습니다.

그러나 이후 미국이 6월 FOMC에서 금리 수준을 1.75%~2.00%로 한차례 더 인상하면서 국내 금리 인상에 대한 압력 역시 높아졌으며, 2018년 7월 금통위에서는 기준금리가 동결되기는 하였으나 금리 인상 소수의견이 등장하였습니다. 한편, 2018년 8월 31일에 열린 금통위에서는 국내외 경제 불확실성 확대와 특히 국내 경제 및 고용지표의 부진으로 인해 지난 금통위에서의 기준금리 인상 소수의견에도 불구하고 다시 한 번 기준금리가 동결된 바 있습니다. 이에 반해 미국은 2018년 9월 26일 다시 한번 기준 금리를 0.25%p. 인상했습니다. 한국은행의 기준금리 인상 가능성이 높았지만, 그에 반해 2018년 10월 금통위에서는 기준 금리 동결을 발표하며 2017년 11월 1.25%에서 1.50%로 인상된 뒤 제자리에 머물렀습니다. 이후 2018년 11월 금통위에서 기준금리가 1.75%로 인상되었다가, 2019년 7월 1.50%, 2019년 10월 1.25%로 인하되었습니다.

한편 미국은 2018년 12월 FOMC에서 또 한 차례 0.25%p. 금리 인상을 단행하여 2.25%~2.50%를 기록했고, 정책금리 전망 점도표를 하향조정하며 기존 2019년 3회 정책금리 인상 전망에서 2회 인상으로 인상 속도를 완화할 수 있음을 시사한 데 이어, 2019년 8월 FOMC에서는 한 차례 기준금리를 인하하여 현재 다시 2.00%~2.25%로 회귀하였고. 이후 2019년 9월 FOMC에서 미국 기준금리는 1.75%~2.00%로 한차례 더 인하되었습니다.

2019년 10월에는 FOMC의 기준금리추가 인하(1.50%~1.75%)와 그간 이어져온 금리 상승분에 대한 부담으로 금리가 하향 조정 국면으로 전환했습니다. 국내 또한 11월 금융통화위원회 결과 소수의견(1명)을 확인하고, 2020년 경제성장률 전망치를 하향 조정 하면서 금리의 추가 인하 기대감이 강화되어 국고채 및 회사채 금리가 점진적인 하락세에 돌입하였습니다. 2020년 세계 경제는 코로나19 팬데믹의 영향으로 기준 금리 인하 기조가 지속되었습니다. 미국 연방준비제도(Fed)는 2020년 7월 FOMC에서 기준금리를 현행 연 0.00~0.25%로 동결했습니다. 연준은 지난 2020년 3월 코로나19 팬데믹(세계적 대유행)에따른 경기 침체 우려가 확산하자 기준금리를 기존 연 1.00∼1.25%에서 1%포인트 전격 인하하였습니다. 한국은행또한 코로나19 충격으로 경기 침체가 예상되자 지난 2020년 3월 16일 '빅컷'(1.25%→0.75%)과 5월 28일 추가 인하(0.75%→0.5%)를 통해 2개월 만에 0.75%포인트나 금리를 빠르게 내렸습니다.

그러나 각국 중앙은행은 최근 몇 달 사이 예상보다 빠른 경제 회복 속도와 시장 기대를 상회하는 인플레이션으로 인해 조기 테이퍼링 및 금리 정상화 가능성을 언급하였습니다. 경기 측면에서 IMF와 OECD는 각각 올해 세계경제 성장률을 6.0%, 5.8%로 전망하였고, 6월 초 세계은행은 세계경제 성장률을 지난 1월 전망치(4.1%)보다 1.5%p 상향 조정한 5.6%로 전망하였습니다. 물가 측면에서 미국의 5월 소비자물가 상승률은 5.0%로 2008년 8월 이후 가장 높은 수준을 기록하였습니다. 한국은행은 2021년 5월, 올해 물가 상승률 전망치를 1.3%에서 1.8% 수준으로 상향하였습니다. 이처럼 경기 회복세가 강화되고 중기적 인플레이션이 전망되자, 중앙은행은 매파적 통화 기조로 전환하는 모습이 관찰되고 있습니다.

2021년 FOMC는 6월 기준금리를 동결하였으나, 연방기금 목표금리 전망치 점도표에서 금리 인상 시점을 앞으로 큰 폭 조정하였고, 테이퍼링에 대한 논의를 시작하였다고 발표하였습니다. 점도표 상 2023년 금리인상을 전망한 연준위원은 7명에서 13명으로 늘었고, 2022년 인상을 예고한 위원 수 역시 4명에서 7명으로 증가하였습니다. 이주열 한국은행 총재는 6월, 물가 상승과 금융 불균형을 이유로 연내 2차례의 금리 인상이 가능함을 시사하였습니다. 중앙은행의 매파적 발언이 이어지자 단기 금리가 급등하고, 장단기 스프레드가 급격히 축소되는 등 채권시장 변동성은 확대되었습니다. 12월 FOMC는 기준금리 동결(0~0.25%)과 자산매입 축소(테이퍼링) 1,200억 달러 규모를 기존에 계획했던 종료 시점인 2022년 6월에서 3월로 앞당길 것임을 발표했으며, 점도표상 2022년 세 차례 금리 인상 가능성에 대해 시사했습니다. 2022년 1월 FOMC에서는 근시일 내 기준금리 인상과 테이퍼링 종료를 시사하였고, 올 한 해 남은 7번의 FOMC에서 공격적 긴축 신호 가능성 전망이 확대되고 있습니다. 2022년 03월 FOMC에서는 2018년 12월 이후로 3년 3개월만에 기준금리를 0.25%p. 인상한 0.25%~0.50%로 조정하였습니다. 미국 연방준비제도(Fed)는 연내 FOMC에서 추가로 6회의 금리를 인상할 것을 시사하였으며, 점도표를 통해 2022년말 금리 수준을 1.9%로 예상하였습니다.

국내의 경우 2021년 6월부터 지속된 이주열 총재의 기준금리 인상 발언 이후 2021년 8월 금통위에서 기준금리 0.25% 인상(기준금리 0.75%)을 결정하였습니다. 이후 2021년 11월 기준금리를 0.75%에서 1.00%로 인상하였으며, 2022년 1월 및 4월 0.25%씩 추가 인상하여, 일괄신고추가서류 제출일 현재 기준금리는 1.50%입니다. 미국 기준금리가 인상기조에 들어섬에 따라 국내 기준금리 역시 향후 추가 인상 가능성도 배제할 수 없는 상황으로 금리변동에 대한 모니터링이 필요할 것으로 판단됩니다.

한편, 최근 신종 변이인 오미크론이 추가 출현하는 등 변이 바이러스의 확산은 바이러스의 종식을 지연시키고, 경기 회복 속도를 늦출 수 있는 위험 요인입니다. 변이 바이러스의 전파 상황에 따라 경기 회복 지연, 유가 등 원자재 가격 급변동, 신흥국 금융시장 변동성 확대 등으로 기관투자자의 투자 심리가 상당 부분 위축될 가능성이 있습니다. 특히 향후 기준금리 조정 가능성과 코로나19의 재확산에 대한 우려, 우크라이나 사태에 따른 국내외 정세 불안정 등으로 인한 기관투자자의 선별적인 투자가 진행될 것으로 예상되며, 개별 회사의 신용도 및 재무안정성을 바탕으로 최근 재무 실적이 저조한 회사나 신용등급 강등 가능성이 있는 회사에 대한 투자 심리는 위축될 것으로 보입니다.

■ 최종 공모희망금리 결정

금번 발행예정인 제8회 무보증 후순위 공모사채의 공모희망금리를 결정하기 위하여 발행회사와 공동대표주관회사는 (1) 등급민평금리의 국고채 대비 스프레드 (2) 유사업종 발행사례 (3) 채권시장 상황을 고려하였으며, 최종 공모희망금리는 아래와 같이 최종결정하였습니다.

| [최종 공모희망금리밴드] |

| 구 분 | 내 용 |

|---|---|

| 제8회 | 수요예측 시 공모희망금리는 연 4.30% ~ 4.90%로 한다. |

당사와 공동대표주관회사인 NH투자증권(주), KB증권(주) 및 교보증권(주)는 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아니므로, 투자 결정을 위한 판단 및 수요예측 및 청약 시 참고사항으로 활용해야 하며, 상기 공모희망금리는 수요예측에 따른 유효수요와 차이가 있습니다. 수요예측 후 유효수요 및 금리는 「무보증사채 수요예측 모범규준」 및 공동대표주관회사의 수요예측지침에 의거하여 공동대표주관회사 및 발행회사가 협의하여 결정하였습니다.

다. 수요예측 결과

(1) 수요예측 참여 내역

| [회 차 : 제8회] |

| (단위 : 건, 억원) |

| 구분 | 국내 기관투자자 | 외국 기관투자자 | 합계 | ||||

| 운용사 (집합) |

투자매매 중개업자 |

연기금, 운용사(고유), 은행, 보험 |

기타 | 거래실적 유* |

거래실적 무 |

||

| 건수 | 2 | 11 | 12 | - | - | - | 25 |

| 수량 | 500 | 1,260 | 1,800 | - | - | - | 3,560 |

| 경쟁율 | 0.25:1 | 0.63:1 | 0.90:1 | - | - | - | 1.78:1 |

| 주1) 경쟁률은 단순경쟁률로, 최초 발행예정금액 대비 산출한 수치임. |

| (*) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

(2) 수요예측 신청가격 분포

| [회 차 : 제8회] |

| (단위 : %, 건, 억원) |

| 구분 | 국내 기관투자자 | 외국 기관투자자 | 합계 | 누적합계 | 유효수요 | |||||||||||||

| 운용사 (집합) | 투자매매 중개업자 |

연기금, 운용사(고유), 은행, 보험 |

기타 | 거래실적 유* | 거래실적 무 | |||||||||||||

| 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 비율 | 누적수량 | 누적비율 | ||

| 4.55% | 1 | 300 | 1 | 20 | - | - | - | - | - | - | - | - | 2 | 320 | 9.0% | 320 | 9.0% | 포함 |

| 4.58% | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 2.8% | 420 | 11.8% | 포함 |

| 4.63% | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 2.8% | 520 | 14.6% | 포함 |

| 4.68% | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 2.8% | 620 | 17.4% | 포함 |

| 4.69% | 1 | 200 | - | - | - | - | - | - | - | - | - | - | 1 | 200 | 5.6% | 820 | 23.0% | 포함 |

| 4.70% | - | - | 1 | 300 | 1 | 300 | - | - | - | - | - | - | 2 | 600 | 16.9% | 1,420 | 39.9% | 포함 |

| 4.72% | - | - | - | - | 1 | 100 | - | - | - | - | - | - | 1 | 100 | 2.8% | 1,520 | 42.7% | 포함 |

| 4.73% | - | - | - | - | 1 | 100 | - | - | - | - | - | - | 1 | 100 | 2.8% | 1,620 | 45.5% | 포함 |

| 4.74% | - | - | - | - | 1 | 100 | - | - | - | - | - | - | 1 | 100 | 2.8% | 1,720 | 48.3% | 포함 |

| 4.75% | - | - | - | - | 1 | 100 | - | - | - | - | - | - | 1 | 100 | 2.8% | 1,820 | 51.1% | 포함 |

| 4.76% | - | - | - | - | 1 | 100 | - | - | - | - | - | - | 1 | 100 | 2.8% | 1,920 | 53.9% | 포함 |

| 4.79% | - | - | - | - | 1 | 200 | - | - | - | - | - | - | 1 | 200 | 5.6% | 2,120 | 59.6% | 포함 |

| 4.80% | - | - | 4 | 440 | 1 | 200 | - | - | - | - | - | - | 5 | 640 | 18.0% | 2,760 | 77.5% | 포함 |

| 4.84% | - | - | - | - | 1 | 100 | - | - | - | - | - | - | 1 | 100 | 2.8% | 2,860 | 80.3% | 포함 |

| 4.87% | - | - | - | - | 1 | 100 | - | - | - | - | - | - | 1 | 100 | 2.8% | 2,960 | 83.1% | 포함 |

| 4.89% | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 2.8% | 3,060 | 86.0% | 포함 |

| 4.90% | - | - | 1 | 100 | 2 | 400 | - | - | - | - | - | - | 3 | 500 | 14.0% | 3,560 | 100.0% | 포함 |

| 합계 | 2 | 500 | 11 | 1,260 | 12 | 1,800 | - | - | - | - | - | - | 25 | 3,560 | 100.0% | - | - | - |

| 주1) 경쟁률은 단순경쟁률로, 최초 발행예정금액 대비 산출한 수치임. |

| (*) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

(3) 수요예측 상세 분포 현황

| [회 차 : 제8회] |

| (단위: 억원) |

| 수요예측 참여자 | 4.55% | 4.58% | 4.63% | 4.68% | 4.69% | 4.70% | 4.72% | 4.73% | 4.74% | 4.75% | 4.76% | 4.79% | 4.80% | 4.84% | 4.87% | 4.89% | 4.90% | 합계 |

| 기관투자자 1 | 300 | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | 300 |

| 기관투자자 2 | 20 | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | 20 |

| 기관투자자 3 | - | 100 | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | 100 |

| 기관투자자 4 | - | - | 100 | - | - | - | - | - | - | - | - | - | - | - | - | - | - | 100 |

| 기관투자자 5 | - | - | - | 100 | - | - | - | - | - | - | - | - | - | - | - | - | - | 100 |

| 기관투자자 6 | - | - | - | - | 200 | - | - | - | - | - | - | - | - | - | - | - | - | 200 |

| 기관투자자 7 | - | - | - | - | - | 300 | - | - | - | - | - | - | - | - | - | - | - | 300 |

| 기관투자자 8 | - | - | - | - | - | 300 | - | - | - | - | - | - | - | - | - | - | - | 300 |

| 기관투자자 9 | - | - | - | - | - | - | 100 | - | - | - | - | - | - | - | - | - | - | 100 |

| 기관투자자 10 | - | - | - | - | - | - | - | 100 | - | - | - | - | - | - | - | - | - | 100 |

| 기관투자자 11 | - | - | - | - | - | - | - | - | 100 | - | - | - | - | - | - | - | - | 100 |

| 기관투자자 12 | - | - | - | - | - | - | - | - | - | 100 | - | - | - | - | - | - | - | 100 |

| 기관투자자 13 | - | - | - | - | - | - | - | - | - | - | 100 | - | - | - | - | - | - | 100 |

| 기관투자자 14 | - | - | - | - | - | - | - | - | - | - | - | 200 | - | - | - | - | - | 200 |

| 기관투자자 15 |

- | - | - | - | - | - | - | - | - | - | - | - | 200 | - | - | - | - | 200 |

| 기관투자자 16 |

- | - | - | - | - | - | - | - | - | - | - | - | 200 | - | - | - | - | 200 |

| 기관투자자 17 |

- | - | - | - | - | - | - | - | - | - | - | - | 200 | - | - | - | - | 200 |

| 기관투자자 18 |

- | - | - | - | - | - | - | - | - | - | - | - | 20 | - | - | - | - | 20 |

| 기관투자자 19 |

- | - | - | - | - | - | - | - | - | - | - | - | 20 | - | - | - | - | 20 |

| 기관투자자 20 |

- | - | - | - | - | - | - | - | - | - | - | - | - | 100 | - | - | - | 100 |

| 기관투자자 21 |

- | - | - | - | - | - | - | - | - | - | - | - | - | - | 100 | - | - | 100 |

| 기관투자자 22 |

- | - | - | - | - | - | - | - | - | - | - | - | - | - | - | 100 | - | 100 |

| 기관투자자 23 |

- | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | 200 | 200 |

| 기관투자자 24 |

- | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | 200 | 200 |

| 기관투자자 25 |

- | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | 100 | 100 |

| 합계 | 320 | 100 | 100 | 100 | 200 | 600 | 100 | 100 | 100 | 100 | 100 | 200 | 640 | 100 | 100 | 100 | 500 | 3,560 |

| 누적합계 | 320 | 420 | 520 | 620 | 820 | 1,420 | 1,520 | 1,620 | 1,720 | 1,820 | 1,920 | 2,120 | 2,760 | 2,860 | 2,960 | 3,060 | 3,560 | - |

라. 유효수요의 범위, 산정근거

| 구 분 | 내 용 |

| 공모희망금리 | [메리츠화재해상보험(주) 제8회 무보증 후순위사채] 수요예측 시 공모희망금리는 연 4.30% ~ 4.90%로 한다. |

| 유효수요의 정의 | "유효수요"란, 공모금리 결정 시, 과도하게 높거나 낮은 금리로 참여한 물량을 제외한 물량 |

| 유효수요의 범위 | 공모희망금리 상단 이자율 이내로 수요예측에 참여한 모든 물량 |

| 유효수요 산정 근거 |

[수요예측 신청현황] '본 채권'의 유효수요는 금융투자협회「무보증사채 수요예측 모범규준」및 대표주관회사의 내부 지침에 근거하여 "발행회사" 및 "대표주관회사"가 협의하여 결정함 |

| 발행금리 결정에 대한 수요예측 결과의 반영 내용 |

본 사채의 최종 발행금리는 앞서 산정한 유효수요의 범위 내에서 낮은 금리부터 "누적도수"로 계산하는 방법을 사용하였으며, 발행금액과 발행금리는 발행회사와 대표주관회사가 최종 협의하여 결정되었습니다. 2022년 05월 03일 실시된 수요예측 실시 결과 본 사채의 공모 희망금리 범위 내의 수요예측 참여물량이 발행예정금액을 초과하였으며, 대표주관회사는 발행회사인 메리츠화재해상보험(주)와 협의하여 제8회 무보증 후순위사채 발행금액의 총액을 2,960억원으로 증액하기로 결정하였습니다. |

4. 모집 또는 매출절차 등에 관한 사항

가. 수요예측

1. "공동대표주관회사"는 "인수규정" 제2조 제7호 및 제12조에 따라 "수요예측"을 실시하여 "발행회사"와 협의하여 발행금액 및 발행금리를 결정한다.

2. 수요예측은 "무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 "K-Bond" 프로그램을 사용한다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 수요예측 방법을 결정한다.

3. 수요예측기간은 2022년 05월 03일 09시부터 16시까지로 한다.

4. "본 사채"의 수요예측 공모희망 금리

수요예측 시 공모희망금리는 연 4.30% ~ 4.90%로 한다.

5. "수요예측"에 따른 배정은 "무보증사채 수요예측 모범규준"에 따라 "공동대표주관회사"가 결정한다.

6. "수요예측"에 따른 배정 후, "공동대표주관회사"는 배정결과를 FAX 또는 전자우편의 형태로 배정받을 투자자에게 송부한다.

7. "공동대표주관회사"는 "수요예측" 결과를 "발행회사"에 한해서만 공유할 수 있다. 단, 법원, 금융위원회 등 정부기관(준정부기관 및 정부기관에 준하거나 그 업무를 위탁받아 수행하는 감독기관 및 단체 등 포함)으로부터 자료 등의 요구를 받는 경우, 법률이 허용하는 범위 내에서 즉시 "발행회사"에 통지하고 최소한의 자료만을 제공한다.

8. "공동대표주관회사"는 수요예측 참여자의 불성실 수요예측 참여자 지정 여부를 확인하여야 한다.

9. 불성실 수요예측 참여자의 관리: "공동대표주관회사"는 불성실 수요예측 참여행위 예방을 위한 사전 고지를 통해 실수요 기재를 유도하며, 불성실 수요예측 참여행위가 발생한 경우 관련사항을 지체없이 "한국금융투자협회"에 제출한다.

10. "공동대표주관회사"는 수요예측 참여자의 신청수량 및 가격 기재시 착오방지 등을 위한 대책을 마련하여야 한다.

11. "공동대표주관회사"는 수요예측 참여자가 원하는 경우 금리대별로 희망물량을 신청할 수 있도록 하여야 한다.

12. "공동대표주관회사"는 집합투자업자의 경우 수요예측 참여시 펀드재산과 고유재산을 구분하여 접수하여야 한다.

13. "공동대표주관회사"는 수요예측기간 중 경쟁률을 공개하여서는 아니 된다.

14. "공동대표주관회사"는 공모금액 미달 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니되며, 금융감독원의 명령에 따라 "본 사채"의 발행일정이 변경될 경우 별도의 수요예측을 재실시 하지 않고 최초의 수요예측 결과를 따른다.

15. 수요예측 결과는 "공동대표주관회사"가 3년간 보관한다.

나. 청약

1. 청약공고기간 : 증권신고서 수리일 이후부터 청약개시일까지

2. 청약기간 : 2022년 05월 13일 09시부터 12시까지

3. 청약방법

① 소정의 청약서에 필요한 사항을 기입하고 기명날인하여 청약취급처에서 청약한다.

② 청약제한 : 청약자는 1인 1건에 한하여 청약을 할 수 있으며, "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 한다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 한다.

③ "본 사채"에 투자하고자 하는 투자자(자본시장과금융투자업에관한법률 제9조 제5항에 규정된 전문투자자 및 자본시장과금융투자업에관한법률시행령 제132조에 따라 "투자설명서"의 교부가 면제되는 자 제외)는 "투자설명서"를 교부받아야 한다.

가. 교부장소 : "인수단"의 본점

나. 교부방법 : "본 사채"의 "투자설명서"는 상기의 교부장소에서 인쇄된 문서의 방법 또는 전자문서의 방법으로 교부한다.

다. 교부일시 : 2022년 05월 13일

라. 기타사항

1) "본 사채" 청약에 참여하고자 하는 투자자는 청약전 "투자설명서"를 교부받은 후 교부확인서에 서명하여야 하며, "투자설명서"를 교부받지 않고 청약에 참여하고자 할 경우, "투자설명서" 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신 등으로 표시하여야 한다.

2) "투자설명서" 교부를 받지 않거나, 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신 등으로 표시하지 않을 경우 "본 사채"의 청약에 참여할 수 없다.

④ 청약단위: 최저청약금액은 일십억원으로 하며, 일십억원 이상은 일십억원 단위로 한다.

⑤ 청약증거금: 청약증거금은 청약사채 발행가액의 100%에 해당하는 금액으로 한다. "본 사채"의 청약증거금은 2022년 05월 13일에 "본 사채"의 납입금으로 대체 충당하고, 청약증거금에 대하여는 무이자로 한다.

⑥ 청약취급처 : "인수단"의 본점

⑦ 동 조 제3항에 따라 청약서를 송부한 청약자는 당일 16시까지 청약증거금을 납부한다.

4. 배정방법

① 수요예측에 참여한 투자자(이하 "수요예측 참여자"라 한다. 이하 같다)가 수요예측 결과에 따라 배정된 금액("수요예측 우선배정분")을 청약하는 경우에는 "수요예측 우선배정분"을 한도로 하여, 그 청약금액의 100%를 배정한다. 단, 각 "수요예측 참여자"의 청약금액이 "수요예측 우선배정분"보다 클 경우에는 그 초과분("수요예측 추가배정분" 이라 하며, "수요예측 우선배정분"과 "수요예측 추가배정분"을 총칭하여 "수요예측 배정분"이라 한다)에 대해서 "수요예측 참여자"에게 우선적으로 배정하기로 하되, 그 세부적인 사항은 각 "수요예측 참여자"의 성향, 수요예측 참여금액 및 투자형태 등을 감안하여 "공동대표주관회사"가 합리적으로 판단하여 배정한다.

② "수요예측 참여자"의 "수요예측 배정분"이 발행금액 총액에 미달하는 경우에 한하여 발행금액 총액에서 "수요예측 참여자"의 "수요예측 배정분"을 공제한 잔액을 제5조 제2항의 청약기간까지 청약 접수한 기관투자자, 전문투자자 및 일반투자자에게 배정할 수 있다.

③ 제2호에 따라 기관투자자, 전문투자자 및 일반투자자에게 배정하는 경우에는 아래 각 목의 방법으로 배정한다.

가. 기관투자자 및 전문투자자 : 청약금액에 비례하여 안분배정을 원칙으로 하되 청약자의 특성 등을 고려하여 "공동대표주관회사"가 내부 규정 및 기타 합리적인 판단에 따라 배정받는자, 배정비율 및 배정단위 등을 결정할 수 있으며 필요시 "인수단"과 협의하여 결정할 수 있다.

나. 일반투자자 : 가목의 배정 후 잔액이 발생한 경우에 한하여, 그 잔액에 대하여 청약금액에 비례하여 일십억단위로 안분배정한다.

④ 제1호 내지 제3호의 배정에도 불구하고 미달 금액이 발생하는 경우, 그 미달된 금액은 인수단이 협의하여 인수한다.

⑤ "인수단"은 제4호에 따른 각 "인수단"별 인수금액을 "본 사채"의 납입일 당일에 "본사채"의 납입처에 납입한다.

⑥ "본 사채"의 "인수단"은 "공동대표주관회사"에게 납입일 당일 "본 사채"를 수요예측결과 배정된 내역에 따라 배정할 것을 위임한다. "공동대표주관회사"는 선량한 관리자의 주의의무로 이를 수행한다.

5. 사채금 납입일 : 2022년 05월 13일

6. "본 사채" 의 발행일 : 2022년 05월 13일

7. "본 사채"의 납입을 맡을 기관 : (주)우리은행 역전기업영업지원팀

8. 전자등록기관 : "본 사채"의 전자등록기관은 "한국예탁결제원"으로 한다.

9. 전자등록 신청 :

(1) "발행회사"는 각 "인수단"이 총액인수한 채권에 대하여 사채금 납입기일에 "주식·사채 등의 전자등록에 관한 법률" 제24조에 의한 전자등록을 신청할 수 있다.

(2) 각 "인수단"은 "발행회사"로 하여금 전자등록을 신청할 수 있도록 전자등록 내역을 "발행회사"에 통보하여야 한다. 단 전자등록신청에 관련한 사항은 본 인수계약서 제17조 2항에 따라 "공동대표주관회사" 중 교보증권(주)에 위임한다.

|

※ 관련법규 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

다. 배정

(1) 수요예측에 참여한 투자자(이하 "수요예측 참여자"라 한다. 이하 같다)가 수요예측 결과에 따라 배정된 금액("수요예측 우선배정분")을 청약하는 경우에는 "수요예측 우선배정분"을 한도로 하여, 그 청약금액의 100%를 배정한다. 단, 각 "수요예측 참여자"의 청약금액이 "수요예측 우선배정분"보다 클 경우에는 그 초과분("수요예측 추가배정분" 이라 하며, "수요예측 우선배정분"과 "수요예측 추가배정분"을 총칭하여 "수요예측 배정분"이라 한다)에 대해서 "수요예측 참여자"에게 우선적으로 배정하기로 하되, 그 세부적인 사항은 각 "수요예측 참여자"의 성향, 수요예측 참여금액 및 투자형태 등을 감안하여 "공동대표주관회사"가 합리적으로 판단하여 배정한다.

(2) "수요예측 참여자"의 "수요예측 배정분"이 발행금액 총액에 미달하는 경우에 한하여 발행금액 총액에서 "수요예측 참여자"의 "수요예측 배정분"을 공제한 잔액을 제5조 제2항의 청약기간까지 청약 접수한 기관투자자, 전문투자자 및 일반투자자에게 배정할 수 있다.

(3) 제2호에 따라 기관투자자, 전문투자자 및 일반투자자에게 배정하는 경우에는 아래 각 목의 방법으로 배정한다.

가. 기관투자자 및 전문투자자 : 청약금액에 비례하여 안분배정을 원칙으로 하되 청약자의 특성 등을 고려하여 "공동대표주관회사"가 내부 규정 및 기타 합리적인 판단에 따라 배정받는자, 배정비율 및 배정단위 등을 결정할 수 있으며 필요시 "인수단"과 협의하여 결정할 수 있다.

나. 일반투자자 : 가목의 배정 후 잔액이 발생한 경우에 한하여, 그 잔액에 대하여 청약금액에 비례하여 일십억단위로 안분배정한다.

(4) 제1호 내지 제3호의 배정에도 불구하고 미달 금액이 발생하는 경우, 그 미달된 금액은 인수단이 협의하여 인수한다.

(5) "인수단"은 제4호에 따른 각 "인수단"별 인수금액을 "본 사채"의 납입일 당일에 "본사채"의 납입처에 납입한다.

(6) "본 사채"의 "인수단"은 "공동대표주관회사"에게 납입일 당일 "본 사채"를 수요예측결과 배정된 내역에 따라 배정할 것을 위임한다. "공동대표주관회사"는 선량한 관리자의 주의의무로 이를 수행한다.

라. 청약단위

최저청약금액은 일십억원 이상으로 하며, 일십억원 이상은 일십억원 단위로 한다.

마. 청약기간

| 청약기간 | 시 작 일 시 | 2022년 05월 13일 09시 |

| 종 료 일 시 | 2022년 05월 13일 12시 |

바. 청약증거금

청약증거금은 청약사채 발행가액의 100%에 해당하는 금액으로 한다. "본 사채"의 청약증거금은 2022년 05월 13일에 "본 사채"의 납입금으로 대체 충당하고, 청약증거금에 대하여는 무이자로 한다.

바. 청약취급장소

"인수단"의 본점

사. 납입장소

(주)우리은행 역전기업영업지원팀

아. 상장신청예정일

(1) 상장신청예정일 : 2022년 05월 10일

(2) 상장예정일 : 2022년 05월 13일

자. 사채권교부예정일및 교부장소

"본 사채"에 대하여는 "주식·사채 등의 전자등록에 관한 법률" 제36조에 의하여 사채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록한다.

차. 기타 모집 또는 매출에 관한 사항

(1) "본 사채"에 대하여는 「주식·사채 등의 전자등록에 관한 법률」 제36조에 의하여 사채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록한다.

(2) 사채청약금은 납입일에 사채납입금으로 대체충당하며 청약증거금에 대하여는 무이자로 한다.

(3) 본 사채권의 원리금지급은 메리츠화재해상보험(주)가 전적으로 책임을 진다.

(4) 원금상환이나 이자지급을 이행하지 아니한 때에는 해당 원금 및 이자에 대하여, 각 해당 지급기일 익일부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 5개 시중은행(국민은행, 우리은행, 신한은행, 농협, 기업은행)의 연체대출 최고이율의 산술평균을 적용하여 계산한다. 단, 연체대출 최고이율이 "본 사채"의 이율을 하회하는 경우에는 "본 사채"의 이율을 적용한다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [제8회] | (단위 : 원) |

| 인수인 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율(%) | |

| 대표 | NH투자증권 | 00120182 | 80,000,000,000 | 0.30 | 총액인수 |

| 대표 | KB증권 | 00164876 | 100,000,000,000 | 0.30 |

총액인수 |

| 대표 | 교보증권 | 00113359 | 116,000,000,000 | 0.30 |

총액인수 |

나. 사채의 관리

| [제8회] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료 | ||

| (주)BNK투자증권 | 00251400 | 부산광역시 부산진구 새싹로 1 | 296,000,000,000 | 7,000,000 | 정액 |

다. 특약사항

메리츠화재해상보험(주)(이하 "발행회사")는 "본 사채"의 상환을 완료하기 이전에 아래의 사항이 발생하였을 경우에는 지체없이 NH투자증권, KB증권 및 교보증권(이하 "인수단")에게 통보하여야 한다. 다만, 금융감독원이나 한국거래소에 공시한 경우에는 "인수단"에게 통보한 것으로 간주한다.

1. "발행회사"의 발행어음 또는 수표의 부도 혹은 기타 사유로 금융기관으로부터 거래가 정지된 때

2. "발행회사"의 영업의 일부 또는 전부의 변경, 정지 또는 양도

3. "발행회사"의 정관상 영업목적의 변경

4. 화재, 홍수 등 천재지변, 재해로 "발행회사"에게 막대한 손해가 발생한 때

5. "발행회사"가 다른 회사를 인수 또는 합병하거나 "발행회사"가 다른 회사에 인수 또는 합병될 때, "발행회사"를 분할하고자 할 때, 기타 발행회사의 조직에 관한 중대한 변경이 있는 때

6. "발행회사" 자본총액의 100% 이상을 타법인에 출자하는 내용의 이사회 결의 등 내부 결의가 있은 때

7. "발행회사" 자본총액의 300% 이상의 차입 또는 기채를 그 내용으로 하는 이사회결의 등 내부결의가 있은 때

8. 기타 "발행회사" 경영상 중대한 영향을 미치는 사항이 발생한 때

II. 증권의 주요 권리내용

1. 일반적인 사항

| (단위: 억원) |

| 회 차 | 금액 | 이자율 | 만기일 | 옵션관련사항 |

|---|---|---|---|---|

| 제8회 무보증 후순위사채 | 2,960 |

4.87% | 2032년 05월 13일 | (주1) |

|

주1) 사채의 중도상환(Call option) : 나. 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지한다. |

| 주2) "본 사채"의 이자율은 "본 사채"의 발행일로부터 5년째 되는날'(이하 "이자율조정일"이라고 한다)에 조정된다. 이 경우 이자율은i) 이자율조정일2영업일 전 민간채권평가회사4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최종으로 제공하는10년 만기 국고채권 개별민평 수익률의 산술평균(소수점 넷째자리 이하 절사)에 ii) 본 계약 제4조에 따른 수요예측을 통하여 산정된 발행금리(4.87%)와 발행일2영업일 전(2022년05월 11일) 민간채권평가회사4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최종으로 제공하는10년 만기 국고채권 개별민평 수익률의 산술평균(3.260%)의 차이(1.61%)를 가산하는 방식으로 조정된다. 다. "이자율조정일"에 재산정된 이자율은 해당 이자율조정일(당일 포함)로부터 만기일(해당일 불포함)까지 적용된다. |

(1) 당사가 발행하는 제8회 무보증 후순위사채는 무기명식 무보증 이권부 원화표시 후순위 공모사채이며, 본 사채에는 Call-Option이 부여되어 있습니다.

| [사채의 중도상환(Call option)] |

|

가. 제8회 무보증 후순위사채의 경우 "발행회사"는 그 선택에 의하여 본 사채의 발행일로부터 5년이 경과한 날(당일 포함하고 그 날이 영업일이 아닌 경우 직후 도래하는 영업일을 말한다) 이후에「보험업감독규정」제7-10조 제5항의 요건을 충족한 경우에 한하여 제8회 무보증 후순위사채의 전부를 상환할 수 있다. 이 경우 발행회사는 본 사채의 원금과 해당 중도상환일까지 발생하였으나 지급되지 아니한 이자(일할 계산)를 합한 금액을 상환하여야 한다. 중도상환일이 은행의 휴업일인 경우에는 그 다음 영업일을 중도상환일로 한다. 나. 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지한다. |

|

※ 보험업 감독규정 ※ |

(2) 본 사채는 주식으로 전환될 수 있는 전환청구권이 부여되어 있지 않으며, '주식·사채 등의 전자등록에 관한 법률'에 따라 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물 사채권을 발행하지 아니합니다.

(3) 본 사채는 후순위사채로서 본 사채에 관한 원리금 지급 청구권은 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서 유사한 도산절차가 개시되는 경우에는 본 사채보다 열후한 후순위특약이 부가된 채권 및 주주의 권리(보통주 및 우선주 포함)을 제외한 발행회사의 모든 일반 무보증, 비후순위채권보다 후순위입니다. 따라서 투자자께서는 본 사채의 후순위 특약사항 등의 사채발행조건에 유의하시어 투자하시기 바랍니다.

|

※ 후순위 특약 및 후순위자의 의무 1. "본 사채"에 관한 원리금지급청구권은 "발행회사"에 대하여 파산절차, 회생절차, 청산절차 및 외국에서 유사한 도산절차가 개시되는 경우에는 ① "발행회사"에 대한 모든 일반 무보증, 비후순위 채권보다 후순위이고, ② "본 사채"보다 열후한 후순위특약이 부가된 채권 및 주주의 권리(보통주 및 우선주 포함)보다는 선순위로 한다. 2. "발행회사"에 대하여 파산절차, 회생절차, 청산절차 및 외국에서 유사한 도산절차가 개시되는 경우 "본 사채"와 동일하거나 열후한 후순위특약이 부가된 채권 및 상기 1. ② 주주의 권리를 제외한 다른 모든 채권을 우선변제하고 잔여 재산이 있는 경우에 한하여 "본 사채"를 상환한다. 3. "본 사채" 소지자는 본 계약의 각 조항 및 "본 사채"의 조건을 "본 사채"의 사채권자보다 선순위 채권자에게 불리하도록 변경할 수 없으며 상기 제2항에 따라 "본 사채"의 원리금을 상환받을 수 없음에도 원리금의 전부 또는 일부를 상환받은 경우 그 수령한 금액을 즉시 "발행회사"에 반환하여야 하며, 상기 제2항의 조건이 충족될 때까지 "본 사채"에 관한 권리를 자동채권으로 하여 "발행회사"에 대하여 상계할 수 없다.

5. "본 사채"에는 후순위 사채의 본질을 해할 우려가 있는 담보의 제공, 채무보증 등에 관한 약정은 존재하지 않으며, 중도상환이 불가함을 원칙으로 한다. 단, 제3조 제8항에서 정하는 바에 따라 중도상환이 가능하다.

1. 불이익변경의 금지 본 계약의 각 조항을 "본 사채"의 사채권자보다 선순위 채권자에게 불리하게 변경하지 않기로 한다. 여기에서 선순위 채권자란 본 계약상의 사채 및 제6조 제1항 내지 제4항과 동일한 조건이 부가된 채권을 제외한 모든 채권을 보유하고 있는 자를 말한다. 2. 반환의무 "본 사채"의 사채권자가 제6조 제1항 내지 제4항에 따라 변제 또는 배당을 받을 수 없음에도 불구하고 원리금의 전부 또는 일부를 받은 경우에는 "본 사채"의 사채권자는 그 수령한 금액을 즉시 "발행회사"에게 반환하도록 한다. 3. 상계금지 제6조 제1항 내지 제5항 상의 조건이 충족될 때까지"본 사채"의 사채권자는 본 계약상의 사채를 자동채권으로 하여 상계할 수 없다. |

2. 사채관리계약에 관한 사항

당사가 본 사채의 발행과 관련하여 2022년 05월 02일 (주)BNK투자증권과 맺은 사채관리계약과 관련하여 당사가 파산 또는 청산한 경우에 당사는 즉시 본 사채에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 사채관리회사에게 통지하여야 합니다. 자세한 사항은 사채관리계약서를 참고하시기 바랍니다.

가. 사채관리회사의 사채관리 위탁조건

| [회 차 : 8] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료 | 기타 조건 |

|||

|---|---|---|---|---|---|---|

| 명칭 | 고유번호 | 대표전화번호 | 위탁금액 | 수수료(정액) | ||

| (주)BNK투자증권 | 00251400 | 051-669-8080 | 부산광역시 부산진구 새싹로 1 | 296,000,000,000 | 7,000,000 | 정액 |

나. 사채관리회사, 공동대표주관회사 및 발행기업 간 거래관계 여부

| 구 분 | 해당 여부 | |

|---|---|---|

| 주주 관계 | 사채관리회사가 발행회사의 최대주주 또는 주요주주 여부 |

해당 없음 |

| 계열회사 관계 | 사채관리회사와 발행회사 간 계열회사 여부 | 해당 없음 |

| 임원겸임 관계 | 사채관리회사의 임원과 발행회사 임원 간 겸직 여부 |

해당 없음 |

| 채권인수 관계 | 사채관리회사의 주관회사 또는 발행회사 채권인수 여부 |

해당 없음 |

| 기타 이해관계 | 사채관리회사와 발행회사 간 사채관리계약에 관한 기타 이해관계 여부 |

해당 없음 |

다. 사채관리회사의 사채관리실적 (2022.04.29 기준)

| 구분 | 실적 | ||||||

|---|---|---|---|---|---|---|---|

| 2017년 | 2018년 | 2019년 | 2020년 | 2021년 | 2022년 | 계 | |

| 계약체결 건수 | 3건 | 4건 | 13건 | 15건 | 8건 | 4건 | 47건 |

| 계약체결 위탁금액 | 1,300억원 | 3,630억원 | 1조 5,000억원 | 1조 9,950억원 | 1조 4,770억원 | 4,760억원 | 5조 4,480억원 |

라. 사채관리 담당 조직 및 연락처

| 사채관리회사 | 담당조직 | 연락처 |

|---|---|---|

| (주)BNK투자증권 | 기업금융부 | 02-3215-7596 |

2) 기한이익 상실사유

본 사채의 기한이익 상실은 사채관리계약서 상의 기한의 이익 상실 사유에 따르며, 다음과 같습니다. "갑"은 메리츠화재해상보험(주)를 지칭하며, "을"은 (주)BNK투자증권을 지칭합니다.

| 제 1-2조 (사채의 발행조건) 15. 기한의 이익 상실 사유: - "갑"이 파산 또는 청산한 경우에 "갑"은 즉시 본 사채에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 "을"에게 이를 통지하여야 한다. |

3) 발행회사의 의무 및 책임

발행회사는 사채관리계약서에 의거하여 원리금 지급 등 의무와 책임을 다하여야 합니다. "갑"은 메리츠화재해상보험(주)를 지칭하며, "을"은 (주)BNK투자증권을 지칭합니다.

|

제 2-1조 (발행회사의 원리금지급의무) ① “갑”은 사채권자에게 본 사채의 발행조건 및 본 계약에서 정하는 시기와 방법으로 원리금을 지급할 의무가 있다. ② “갑”은 원리금지급의무를 이행하기 위하여 본 사채에 관한 원리금지급대행계약에 따라 지급대리인인 우리은행 역전기업영업지원팀에게 기한이 도래한 원금과 이자를 지급할 수 있는 지급자금을 예치하여야 하고, “갑”은 이를 “을”에게 통지하여야 한다. ③ “갑”이 원금 또는 이자지급의무를 이행하지 아니한 때에는 동 연체금액에 대하여 제1-2조 제12호에서 규정한 연체이자를 지급하여야 하며, 이 경우 연체이자는 지급한 날(본 계약 제1-2조 제15호에 따라 기한이익이 상실된 경우에는 기한이익상실에 따른 변제기일)로부터 기산하여 이를 실제 지급한 날의 직전일 까지 계산한다. 제 2-2조 (조달자금의 사용) ① “갑”은 본 사채의 발행으로 조달한 자금을 제1-2조 제14호에서 규정하고 있는 사용목적에 우선적으로 사용하여야 한다. ② “갑”은 금융위원회에 증권발행실적보고서를 제출하는 경우 지체 없이 그 사실을 “을”에게 통지하여야 한다. 제 2-3조 (사채관리계약이행상황보고서) ① “갑”은 금융위원회 등에 제출하는 사업보고서 및 반기보고서 제출일로부터 30일 이내에 본 사채와 관련하여 <별첨 1> 양식의 사채관리계약이행상황보고서를 작성하여 “을”에게 제출하여야 한다. ② 제1항의 사채관리계약이행상황보고서에는 “갑”의 외부감사인이 사채관리계약이행상황보고서의 내용에 사실과 상위한 사항이 없는가를 확인한 확인서 및 관련 증빙자료를 첨부하여야 한다. 단,「사채관리계약이행상황보고서」의 내용이 “갑”의 외부감사인이 작성한 직전 기말 또는 반기 감사보고서(검토보고서)의 내용과 일치하거나 동 보고서의 내용에서 확인될 수 있는 경우에는 위 확인서의 제출을 감사보고서(검토보고서)의 제출로 갈음할 수 있다. ③ “갑”은 제1항의 사채관리계약이행상황보고서에 발행회사의 대표이사, 재무담당 책임자가 기명날인 하도록 하여야 한다. ④ “을”은 사채관리계약이행상황보고서를 “을”의 홈페이지에 게재하여야 한다. 제 2-4조 (발행회사의 사채관리회사에 대한 보고 및 통지의무) ① “갑”은 자본시장과 금융투자업에 관한 법률 제159조 및 제160조에 따라 보고서를 제출하여야 하는 경우 지체 없이 그 사실을 “을”에게 통지하여야 한다 ② “갑”이 자본시장과 금융투자업에 관한 법률 제161조의 규정에 의하여 신고를 하여야 하는 때에는 신고의무 발생일에 지체 없이 신고한 내용을 “을”에게 통지하여야 한다. ③ “갑”은 제1-2조 제15호 ‘기한이익상실사유’가 발생한 경우에는 지체 없이 이를 “을”에게 통지하여야 한다. ⑤ “을”은 단독 또는 공동으로 ‘본 사채의 미상환액’의10분의1이상을 보유하는 사채권자가 요구하는 경우에는 관계법령의 위반이 없는 이상 “갑”으로부터 제공받은 자료 및 정보의 사본을 요구일로부터7일 이내에 교부하여야 한다. 제 2-5조 (발행회사의 책임) |

4) 사채관리회사의 권한, 의무 및 책임, 사임 등 변경에 관한 사항

본 사채의 사채관리회사는 (주)BNK투자증권입니다. 사채관리회사의 권한과 책임, 사채관리회사가 변경될 수 있는 경우 변경절차는 다음과 같습니다. "갑"은 메리츠화재해상보험(주)를 지칭하며, "을"은 (주)BNK투자증권을 지칭합니다.

|

제 4-1조 (사채관리회사의 권한) ① “을”은 다음 각 호의 행위를 할 수 있다. 단, 1) 사채권자집회의 결의가 있거나 2) 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 3분의2이상을 보유한 사채권자의 동의가 있는 경우로서 이에 근거한 사채권자의 서면에 의한 지시가 있는 경우 “을”은 다음 각 호의 행위를 하여야 한다. 다만, 동 단서에 따른 지시에 의해 “을”이 해당 행위를 하여야 하는 경우라 할지라도, “갑”의 잔존 자산이나 자산의 집행가능성 등을 고려할 때 소송의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없다는 점을 “을”이 독립적인 회계 또는 법률자문을 통하여 혹은 기타 객관적인 자료를 근거로 소명할 수 있는 경우, “을”은 해당 요청을 하는 사채권자들에게, 다음 각 호 행위 수행에 필요한 비용의 선급이나 그 지급의 이행보증, 기타 소요 비용 충당에 필요한 합리적 보상을 제공할 것을 요청할 수 있고 그 실현 시까지 “을”은 상기 지시에 응하지 아니할 수 있다. 1. 원금 및 이자의 지급의 청구, 이를 위한 소제기 및 강제집행의 신청 2. 원금 및 이자의 지급청구권을 보전하기 위한 가압류,가처분 등의 신청 3. 다른 채권자에 의하여 개시된 강제집행절차에서의 배당요구 및 배당이의 4. 파산, 회생절차 개시의 신청 5. 파산, 회생절차 개시의 신청에 관한 재판에 대한 즉시항고 6. 파산, 회생절차에서의 채권의 신고, 채권확정의 소제기, 채권신고에 대한 이의, 회생계획안의 인가결정에 대한 이의 7. “갑”이 다른 사채권자에 대하여 한 변제, 화해 기타의 행위가 현저하게 불공정한 때에는 그 행위의 취소를 청구하는 소제기 및 기타 채권자취소권의 행사 8. 사채권자집회의 소집 및 사채권자집회 결의사항의 집행(사채권자집회결의로써 따로 집행자를 정한 경우는 제외) 9. 사채권자집회에서의 의견진술 10. 기타 사채권자집회결의에 따라 위임된 사항 ② 제1항의 행위 외에도 “을”은 본 사채의 원리금을 지급받거나 채권을 보전하기 위하여 필요한 재판상,재판외의 행위를 할 수 있다. ③ “을”은 다음 각 호의 사항에 대해서는 사채권자 집회의 유효한 결의가 있는 경우 이에 따라 재판상, 재판외의 행위로서 이를 행할 수 있다. 1. 본 사채의 발행조건의 사채권자에게 불이익한 변경 : 본 사채 원리금지급채무액의 감액, 기한의 연장 등 2. 사채권자의 이해에 중대한 관계가 있는 사항 : “갑”의 본 계약 위반에 대한 책임의 면제 등 ④ 본 조에 따른 행위를 함에 있어서 “을“이 지출하는 모든 비용은 이를 “갑”의 부담으로 한다. ⑤ 전 항의 규정에도 불구하고 “을”은 “갑”으로부터 본 사채의 원리금 변제로서 지급받거나 집행, 파산, 회생절차 등을 통해 배당받은 금원에서 자신이 지출한 전항의 비용을 최우선적으로 충당할 수 있다. 이 경우 “을”의 비용으로 충당된 한도에서 사채권자들은 “갑”으로부터 본 사채에 대해 유효한 원리금의 지급을 받지 아니한 것으로 보며 해당 금액에 대하여 사채권자는 여전히 “갑”에 대한 사채권자로서의 권리를 보유한다. 만일, 제1항 본문 후단에 따른 “을”의 비용 선급 등 요청에 따라 해당 비용을 선급하거나 대지급한 사채권자가 있는 경우 그 실제 지급된 금액의 범위에서 본 항에 의한 “을”의 비용 우선 충당 권리는 해당 금원을 선급 또는 대지급한 사채권자들에게 그 실제 지출한 금액의 비율에 따라 안분비례 하여 귀속한다. ⑥ “갑”또는 사채권자의 요구가 있는 경우 “을”은 본 조의 조치와 관련하여 지출한 비용의 명세를 서면으로 제공하여야 한다. ⑦ 본 조에 의한 행위에 따라 “갑”으로부터 지급 받는 금원이 있거나 집행, 파산, 회생절차 등을 통해 배당 받은 금원이 있는 경우, “을”은 이로부터 제5항에 따라 우선 충당할 권리가 있는 비용에 이를 충당하고(만일 대지급한 사채권자가 있는 경우에는 그 증빙을 받아 해당 사채권자에게 그 대지급한 금원을 지급한다) 나머지 금원은 이를 선량한 관리자의 주의로서 보관한다. ⑧ “을”은 제7항에 따라 보관하게 되는 금원(이하 이 조에서 “보관금원”)이 발생하는 경우, 즉시 사채권자들로 하여금 자신의 사채에 기한 권리를 신고하도록 공고 하여야 한다. 이 경우 권리의 신고기간은 1개월 이상이어야 한다. 만일, “갑”이 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 있는 경우 그 실제 지급이나 배당을 수령한 즉시 “을”은 이를 공고 하여야 한다. ⑨ 전항 기재 권리 신고기간 종료시 “을”은 신고된 각 사채권자에 대해, 제7항의 보관금원을 ‘본 사채의 미상환잔액’에 따라 안분비례 하여 사채 권면이나 전자증권법 제39조에 따른 소유자증명서(이하 " 소유자증명서"라 한다)와의 교환으로써 해당 금원을 지급한다. 만일, “갑”이 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 예정 되어 있거나 합리적으로 예상되는 경우 “을”은 교부받은 사채권이나 소유자증명서에 지급하는 금액을 기재하거나 이 뜻을 기재한 별도 서면을 첨부하고 기명날인하여 이를 해당 사채권자에게 반환하며, 해당 사채를 보유하는 사채권자가 차회에 추가적인 지급을 받고자 하는 경우 반드시 이와 같이 “을”이 기재한 지급의 뜻이 기재되거나 그와 같은 뜻이 기재된 문서가 첨부된 사채권이나 소유자증명서를 다시 “을”에게 교부하여야 한다. ⑩ 사채 미상환 잔액을 산정함에 있어 “을”이 사채권자가 제공한 소유자증명서나 사채권을 신뢰하여 이를 기초로 보관금원을 분배한 경우 “을”은 이에 대해 과실이 있지 아니하다. ⑪ 신고기간 종료시까지 해당 사채권자가 권리를 신고하지 아니하거나 권리신고를 하고도 이후 사채권이나 소유자증명서를 교부하고 지급을 신청하지 아니한 경우 해당 사채권자에게 지급될 금원은 이를 공탁할 수 있다. ⑫ 보관금원에 대해 보관기간 동안의 이자 발생하지 아니하며 “을”은 이를 지급할 책임을 부담하지 아니 한다. 제 4-2조 (사채관리회사의 조사권한 및 발행회사의 협력의무) ① “을”은 다음 각 호의 사유가 있는 경우에는 “갑”의 업무 및 재산상황에 대하여 정보 및 자료의 제공요구, 실사 등 조사를 할 수 있고, “갑”은 이에 성실히 협력하여야 한다. 1. “갑”이 본 계약을 위반하였거나 위반하였다는 합리적 의심이 있는 경우 2. 기타 본 사채의 원리금지급에 관하여 중대한 영향을 미친다고 합리적으로 판단되는 사유가 발생하는 경우 ② 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 과반수이상을 보유한 사채권자가 제1항 각 호 소정의 사유를 소명하여 “을”에게 서면으로 요구하는 경우 “을”은 제1항의 조사를 하여야 한다. 다만, “을”이 “갑”의 잔존 자산이나 자산의 집행가능성 등을 고려하여 조사나 실사의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없거나 사채권자의 소명 내용이 합리적인 근거를 결하였음을 독립적인 회계 또는 법률자문 결과, 기타 객관적인 자료를 근거로 소명하는 경우 “을”은 사채권자집회에서의 결의 또는 해당 요청을 하는 사채권자에게, 해당 조치 수행에 필요한 비용의 선급이나 그 지급의 이행보증 기타 소요 비용 충당에 필요한 합리적 보장을 제공할 것을 요청할 수 있고 그 실현시까지 상기 지시에 응하지 아니할 수 있다. ③ 제2항에 따른 사채권자의 요구에도 불구하고 “을”이 조사를 하지 아니하는 경우에는 제2항의 규정 여하에 불구하고, 사채권자집회의 결의, 또는 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 3분의2 이상을 보유한 사채권자의 동의를 얻어 사채권자는 직접 또는 제3자를 지정하여 제1항의 조사를 할 수 있다. ④ 제1항 내지 제3항의 규정에 의한 “을”의 자료제공요구 등에 따른 비용은 “갑”이 부담한다. 다만, 해당 조사나 자료요구 및 실사 등은 합리적인 범위에 의한 것이어야 하며 이를 초과할 경우의 비용에 대하여는 “갑”이 이를 부담하지 아니한다. ⑤ “갑”의 거절, 방해, 비협조 혹은 자료 미제공 등으로 인한 조사나 실사 미진행시 “을”은 이에 대하여 책임을 부담하지 아니한다. ⑥ 본 조의 자료제공요구나 조사, 실사 등과 관련하여 “갑”이 상기 제1항 각 호 소정의 사유에 해당하지 아니함을 증빙하거나 자료 등을 공개하지 아니할 법규적인 의무가 있음을 증빙할 수 있는 합리적인 근거 없이 자료제공, 조사 혹은 실사에 대한 협조를 거절하거나, 이를 방해한 경우 이는 “갑”의 이 계약상의 의무위반을 구성한다. 제 4-3조 (사채관리회사의 공고의무) ① “갑”의 원리금지급의무 불이행이 발생하여 계속되고 있는 경우에는, “을”은 이를 알게 된 때로부터 7일 이내에 그 뜻을 공고하여야 한다. ② 제1-2조 제15호에 따라 발행회사에 대하여 기한이익이 상실된 경우에는 사채관리회사는 이를 즉시 공고하여야 한다. 다만, 발생한 사정의 성격상 외부에서 별도의 확인조사를 행하지 아니하거나 발행회사의 자발적 통지나 협조가 없이는 그 발생 여부를 확인할 수 없거나 그 확인이 현저히 곤란한 사정이 있는 경우에는 그렇지 아니하며 이 경우 사채관리회사가 이를 알게 된 때 즉시 그 뜻을 공고하여야 한다. 제 4-4조 (사채관리회사의 의무 및 책임) ① “갑”이 “을”에게 제공하는 보고서, 서류, 통지를 신뢰함에 대하여 “을”에게 과실이 있지 아니하다. 다만, “을”이 그 내용상 오류를 알고 있었던 경우이거나 중과실로 이를 알지 못한 경우에는 그렇지 아니 하며, 본 계약에 따라 “갑”이 “을”에게 제출한 보고서, 서류, 통지 기재 자체로서 ‘기한이익상실사유’ 또는 ‘기한이익상실 원인사유’의 발생이나 기타 “갑”의 본 계약 위반이 명백한 경우에는, 실제로 “을”이 위의 사유 또는 위반을 알았는가를 불문하고 그러한 보고서, 서류, 통지 수령일의 익일로부터 7일이 경과하면 이를 알고 있는 것으로 간주한다. ② “을”은 선량한 관리자의 주의로써 본 계약상의 권한을 행사하고 의무를 이행하여야 한다. ③ “을”이 본 계약이나 사채권자집회결의를 위반함에 따라 사채권자에게 손해가 발생한 때에는 이를 배상할 책임이 있다. 제 4-5조 (사채관리회사의 보수 및 사무처리비용) ① “갑”은 사채관리수수료로서 금 칠백만원(₩ 7,000,000)을 본 사채 납입일 이후 최초 영업일에 "을"에게 지급한다. ② 본 사채의 상환에 관한 “을”의 사무처리비용은 “갑”이 부담하며, “을”은 동비용의 선급을 “갑”에게 청구할 수 있다. ③ “을”이 제2항의 비용을 대지급한 때에는 “갑”은 그 지급한 금액에 대하여 제1-2조 제12호의 연체이자율을 적용한 이자를 “을”에게 지급한다. ④ “을”은 상환받은 금액에서 사채권자에 우선하여 제2항의 사무처리비용의 변제를 받을 수 있다. 이 경우 “을”이 비용 변제받은 한도에서 사채권자들은 “갑”으로부터 본 사채에 대해 유효한 원리금의 지급을 받지 아니한 것으로 보며 해당 금액에 대하여 사채권자는 여전히 “갑”에 대한 사채권자로서의 권리를 보유한다. 제 4-6조 (사채관리회사의 사임) ① “을”은 본 계약의 체결 이후 상법시행령 제27조 각호의 이익충돌사유가 발생한 경우에는 그 사유의 발생일로부터 30일 이내에 사임하여야 한다. “을”이 사임하지 아니하는 경우에는 각 사채권자는 법원에 “을”의 해임과 사무승계자의 선임을 청구할 수 있다. 다만, 새로운 사채관리회사가 선임되기까지 “을”의 사임은 효력을 갖지 못하고 “을”은 그 의무를 계속하여야 하며, 이와 관련하여 “을”은 자신의 책임으로 이익 상충 및 정보교류차단을 위한 적절한 조치를 취하여야 하고, 그 위반시 이에 따른 책임을 부담한다. 만일, 새로운 사채관리회사의 선임에 따라 추가 되는 비용이 있는 경우 이는 “을”의 부담으로 한다. ② 사채관리회사가 존재하지 아니하게 된 때에는 “갑”과 사채권자집회의 일치로써 그 사무의 승계자를 정할 수 있다. 이 경우 합리적인 특별한 사정이 없는 한 사채관리회사의 보수 및 사무처리비용 기타 계약상의 의무에 있어서 발행회사가 부당하게 종전에 비하여 불리하게 되어서는 아니 된다. ③ “을”이 사임 또는 해임된 때로부터 30일 이내에 사무승계자가 선임되지 아니한 경우에는 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 10분의 1 이상을 보유하는 사채권자는 법원에 사무승계자의 선임을 청구할 수 있다. ④ “을”은 “갑”과 사채권자집회의 동의를 얻어서 사임할 수 있으며, 부득이한 사유가 있는 경우에 법원의 허가를 얻어 사임할 수 있다. ⑤ “을”의 사임이나 해임은 사무승계자가 선임되어 취임할 때에 효력이 발생하고, 사무승계자는 본 계약상 규정된 모든 권한과 의무를 가진다. |

5) 사채관리회사인 (주)BNK투자증권은 선량한 관리자의 주의로써 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 본 증권신고서에 첨부된 사채관리계약서를 참고해 주시기 바랍니다.

III. 투자위험요소

1. 사업위험

보험상품의 분류

보험상품이란 위험 보장을 목적으로 우연한 사건 발행에 관하여 금전 및 그 밖의 급여를 지급할 것을 약정하고 대가를 수수하는 계약으로서, 보험업법에서는 보험상품을 생명보험상품, 손해보험상품, 제3보험상품으로 분류하고 있습니다.

| 구분 | 보험업법 상 정의 | 보험 종목 |

| 생명보험상품 | 위험보장을 목적으로 사람의 생존 또는 사망에 관하여 금전 및 그 밖의 급여를 지급할 것을 약속하고 대가를 수수하는 계약 | 생명보험, 연금보험(퇴직보험 포함) 등 |

| 손해보험상품 | 위험보장을 목적으로 우연한 사건(질병, 상해 및 간병은 제외)으로 발생하는 손해에 관하여 금전 및 그 밖의 급여를 지급할 것을 약속하고 대가를 수수하는 계약 | 화재, 해상, 자동차, 보증, 재보험, 책임, 기술, 권리, 도난, 유리, 동물, 원자력, 비용, 날씨 등 |

| 제3보험상품 | 위험보장을 목적으로 사람의 질병/상해 또는 이에 따른 간병에 관하여 금전 및 급여를 지급할 것을 약속하고 대가를 수수하는 계약 | 상해보험, 질병보험, 간병보험 등 |

(출처 : 보험업법)

| [보험 관련 주요 용어] |

| 구 분 | 내 용 |

|---|---|

| 원수보험료 | 보험회사가 보험가입자들로부터 거두어들인 전체보험료 |

| 경과보험료 |

보험계약에서 보험년도와 보험회사의 사업년도는 일치하지 않기 때문에 보험년도에 해당한 보험료 중 일부는 당해 사업년도에 해당되고, 나머지 일부는 차기 사업년도의 일부에 해당됨. 이에 대하여 이미 경과된 기간(보험금 지급책임이 경과된 기간)에 해당하는 보험료를 경과보험료라고 함. |

| 수재보험료 | 손해보험회사가 다른 보험사가 인수한 위험의 일부 또는 전부를 부담하는 계약을 맺고 그것으로부터 얻는 수입 |

| 출재보험료 | 자기가 인수한 위험의 일부 또는 전부를 다른 보험사에게 전가하는 계약을 맺고 그것으로 인해 지급되는 보험료 |

| 수입보험료 | 원수보험료 + 수재보험료 - 출재보험료 - 해약환급금 |

| 보유보험료 | 원수보험료 - 출재보험료 - 해약환급금 |

| 초회보험료 | 보험계약 상 보험료 납입의무에 의해 최초로 납입되는 보험료 |

| 계속보험료 | 분할지급되는 보험료 중 제2회 이후의 보험료 |

| 공동인수 | 위험이 큰 건에 대하여 여러 개의 보험회사가 공동으로 보험을 인수하는 것 |

| 중개인 | 독립적으로 보험계약 체결을 중개하는 자로서, 보험업법의 관계규정에 의해 등록이 되어 있으며 재보험 업무의 취급이 가능함 |

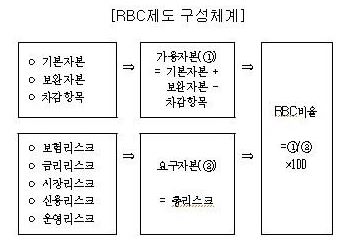

| RBC 비율 | 지급여력금액 / 위험기준지급여력기준금액 |

| (보험회사가 가입자에게 보험금을 제때에 지급할 수 있는지를 나타낸 지표 / 보험회사의 영업안정성을 판단할 수 있음) | |

| 경과손해율 | 손해액 / 경과보험료 |

| (보험회사가 수취한 보험료 중에서 피해자에게 지급된 보험금의 비율로서 보험회사의 영업수익성을 판단하는 지표) | |

| 순사업비율 | 순사업비 / 보유보험료 |

| (전체 보험료에서 순수사업비가 차지하는 비율로서 보험회사의 영업수익성을 판단하는 지표) | |

| 합산비율 | 경과손해율 + 순사업비율 |

| (보험회사의 수익성과 경영효율성을 판단하는 지표) | |

| 현금수지차비율 | 현금수지차 / 보유보험료 |

| (보험회사의 수입 대비 지급금의 정도를 나타내는 것으로 보험 회사의 유동성을 판단하는 지표) | |

| 유동성비율 | 유동성자산 / 평균지급보험금 |

| (기업의 단기에 부담해야하는 부채에 대한 변재능력을 평가하는 지표) |

[국내외 경기 변동에 따른 위험]

| 가. 당사가 영위하는 손해보험업은 내수산업의 성격으로 국내 경기변동에 큰 영향을 받고 있습니다. 국내 경제는 세계 경제시장 및 금융시장 상황에 큰 영향을 받으며, 미국의 자국중심주의 정책 심화, 국내외 정책에 따른 금리 변동성 및 유럽의 정치적 상황 등과 관련된 불확실성이 잠재되어 있습니다. 이렇듯 국내외 경기침체나 금융환경이 불안정할 경우 보유계약이 이탈하는 등 성장이 위축될 수 있으며 이는 손해보험회사들의 사업과 영업실적, 재무상황에 부정적인 영향을 미칠 가능성이 높다는 점을 투자자 여러분께서는 유의하시기 바랍니다. |

상법에서는 보험계약을 손해보험과 인보험으로 분류하고 있으며, 인보험은 생명보험과 상해보험으로 재분류하고 있습니다. 손해보험 산업은 특정된 우연한 사고에 관련하는 경제상의 불안정을 제거, 경감하기 위하여 다수의 경제주체(기업, 개인 등)가 결합해서 합리적인 계산에 따라 공동적인 준비를 하는 사회 경제적 제도를 업으로 영위하는 산업입니다. 또한, 미래의 위험발생 가능성을 현재가치로 환산하여 보험료에 반영하는 산업으로 사회 전반적인 리스크관리 능력과 정확한 예측 및 분석기법 등을 필요로 하고 있는 산업입니다.

당사가 영위하고 있는 손해보험업은 크게 일반보험(화재, 운송, 해상, 책임 등), 자동차보험, 장기보험으로 구분됩니다. 일반보험은 기업 경영, 개인 재산 및 신체에 관련된 리스크를 보장하는 단기상품으로 화재, 해상, 기술, 배상책임, 상해, 질병보험 등이 있으며, 자동차보험은 자동차로 인하여 발생하는 타인의 신체 및 차량, 자신의 신체 및 차량에 대한 손해 등을 보장하는 상품입니다. 장기보험은 통상 3년 이상을 계약기간으로 하며, 상해, 질병 등 신체 건강을 담보로 하는 의료보험과 운행 중 과실을 담보하는 운전자보험, 개인 재산 및 신체, 배상책임 등 가입자가 원하는 다양한 리스크를 하나의 보험증권으로 보장하는 통합형 장기보험, 목돈마련을 위한 저축성보험, 노후에 대비한 개인연금 등을 포함하고 있습니다. 미래의 위험발생에 대한 경제상의 불안정성을 제거, 경감하기 위한 상품이라는 손해보업상품의 특성으로 인하여 손해보험업은 내수산업 성격을 띄고 있어 국내 경기 변동에 영향을 크게 받습니다.

2021년 02월 한국은행이 발표한 '경제전망보고서'에 따르면, 향후 대내외 불확실성 증대에도 불구하고 글로벌 경제활동 재개 지속, 국내 방역조치 완화 기조 등에 힘입어 양호한 성장세를 지속할 것으로 예상됩니다. 그러나, 최근 에너지 및 원자재 가격 상승, 글로벌 공급 병목 등의 영향으로 소비자물가 상승률은 지속적으로 상승할 것으로 예측되고 있습니다. 이에 따라, 한국은행은 최근의 코로나19 전개양상과 주요국 경기상황을 반영하여 향후 국내경제 성장률로 2022년 3.0%, 2023년 2.5%를 전망하고 있습니다.

| [한국은행 국내 주요 거시경제지표 전망] |

| (단위 : %) |

| 구분 | 2020년 | 2021년 | 2022년(E) | 2023년(E) | ||||

|---|---|---|---|---|---|---|---|---|

| 연간 | 상반 | 하반 | 연간 | 상반 | 하반 | 연간 | 연간 | |

| GDP | -0.9 | 4.0 | 4.0 | 4.0 | 2.8 | 3.1 | 3.0 | 2.5 |

| 민간소비 | -5.0 | 2.4 | 4.8 | 3.6 | 3.9 | 3.2 | 3.5 | 2.6 |

| 설비투자 | 7.1 | 12.6 | 4.1 | 8.3 | -1.3 | 5.8 | 2.2 | 1.7 |

| 지식재산생산물투자 | 4.0 | 4.0 | 3.7 | 3.9 | 4.2 | 3.7 | 3.9 | 3.8 |

| 건설투자 | -0.4 | -1.5 | -1.5 | -1.5 | 0.6 | 4.0 | 2.4 | 2.3 |

| 상품수출 | -0.5 | 14.4 | 6.0 | 9.8 | 4.5 | 2.5 | 3.4 | 2.2 |

| 상품수입 | -0.1 | 12.5 | 11.2 | 11.8 | 5.6 | 2.1 | 3.8 | 2.3 |

| 자료: 한국은행 경제전망보고서, 2022. 02 |

| 주) 전년 동기 대비 |

한편, 2022년 1월 발표된 국제통화기금(IMF)의 '2022년 수정 세계경제전망'에 따르면, 2022년 세계 경제성장률을 4.4%로 전망했습니다. 이는 직전 2021년 10월 전망치였던 4.9%에서 0.5%p. 하향 조정한 수치로, 오미크론 변이로 인한 COVID-19 재확산, 기록적인 물가상승률, 중국 부동산 시장 리스크 및 소비감소 등에서 기인한 것으로 파악됩니다. 글로벌 경제대국인 미국의 경제는 IMF 전망치에 따르면, 2021년 5.6%의 성장률을 보여줬으나 재정정책 조정 및 통화정책 조기 정상화로 인해 2022년 4.0%를 기록할 것으로 예상됩니다.

|

[IMF 주요국의 경제성장률 전망치] |

|

(단위: 전년대비, %) |

| 구 분 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | 2019년 | 2020년 | 2021년 | 2022년E |

|---|---|---|---|---|---|---|---|---|---|

| 세계 | 3.5 | 3.5 | 3.4 | 3.8 | 3.6 | 2.9 | -3.1 | 5.9 | 4.4 |

| 선진국 | 2.1 | 2.1 | 1.7 | 2.5 | 2.3 | 1.7 | -4.5 | 5.0 | 3.9 |

| 신흥개도국 | 4.7 | 4.3 | 4.6 | 4.8 | 4.5 | 3.7 | -2.1 | 6.5 | 4.8 |

| 미국 | 2.5 | 2.9 | 1.6 | 2.4 | 2.9 | 2.3 | -3.4 | 5.6 | 4.0 |

| 유로지역 | 1.4 | 2.1 | 1.9 | 2.5 | 1.9 | 1.2 | -6.3 | 5.2 | 3.9 |

| 일본 | 0.4 | 1.2 | 0.6 | 1.9 | 0.8 | 0.7 | -4.7 | 1.6 | 3.3 |

| 중국 | 7.3 | 6.9 | 6.7 | 6.8 | 6.6 | 6.1 | 2.3 | 8.1 | 4.8 |

| 자료: IMF (World Economic Outlook), 2022.01 |

국제통화기금(IMF)은 유로지역은 2022년 경제성장률을 3.9%로 전망하였습니다. 이처럼 국제통화기금(IMF)이 전망한 주요국의 경제성장률은 COVID-19 백신 보급 현황 및 각국의 경제 상황에 따라 국가별로 상이하게 전망되고 있습니다.

한편, COVID-19 델타변이 바이러스가 2020년 10월 인도를 시작으로 빠르게 확산되었으며, 유럽, 미국 등 전세계로 확산되었습니다. 이후, 2021년 11월부터 오미크론변이 바이러스가 남아프리카공화국을 시작으로 전세계에 확산되면서 델타변이 이후 전세계적으로 COVID-19 재확산이 진행 중인 상황입니다.

글로벌 경제침체가 지속되고 대외 경제여건 변동성이 확대될 경우 대외 개방도가 높은 한국경제의 특성상 경제성장에 제한이 발생할 가능성이 있을 것으로 예상됩니다.

내수산업 성격과 경기 후행적 특성을 가진 손해보험업은 경기침체나 금융환경이 불안정할 경우 보유계약이 이탈하는 등 성장이 위축될 수 있으며 이는 손해보험회사들의 사업과 영업실적, 재무상황에 부정적인 영향을 미칠 가능성이 높으므로 투자자께서는 이점 유의하시기 바랍니다.

[손해보험업 고유 위험]

| 나. 손해보험업은 보험영업 위험, 자산운용 위험, 유동성 위험이 존재하며, 만약, 리스크관리 시스템과 정책 및 절차를 효율적으로 운용하지 못한다면 리스크 증가를 경감시키지 못할 가능성이 있습니다. 이로 인해 손해보험사의 사업과 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 유의하시기 바랍니다. |

손해보험 업종의 특성상 보험영업리스크, 자산운용리스크, 유동성리스크 등이 상존합니다. 보험영업위험은 보험영업손익에 영향을 줄 수 있는 요인들로 정의할 수 있으며, 여기에는 보험가격리스크, 금리리스크가 포함됩니다. 자산운용리스크는 투자영업손익의 위험을 나타내는 것으로, 주식, 채권 등 시장성 보유자산의 가치하락에 따른 시장리스크와 채권, 대출 등 여신거래자의 파산 등에 의한 신용리스크로 구별할 수 있습니다. 손해보험사의 유동성리스크는 자산/부채의 만기 불일치와 신계약감소 및 해약률 상승에 의한 현금흐름 왜곡, 보험금/환급금 지급 증가에 따른 지급준비금 부족으로 보유자산을 불가피하게 매각하게 되거나, 외부차입을 확대하게 됨에 따른 위험을 의미합니다. 이러한 위험에 대한 적절한 관리가 이루어지지 않거나 대응능력이 떨어질 경우 해당 손해보험사의 신용도에 부정적인 영향을 미칠 수도 있으니 투자자께서는 이점 유의하시기 바랍니다.

| [손해보험업 주요 리스크] |

| 주요 리스크 구분 | 내용 |

| 보험영업 리스크 | 보험영업손익에 영향 - 보험가격리스크 - 보험준비금리스크 - 금리리스크 |

| 자산운용 리스크 | 투자영업손익에 영향 - 시장리스크 : 주식, 채권 등 시장성 보유자산의 가치 하락 등 - 신용리스크 : 채권, 대출 등 여신거래자의 파산 등 |

| 유동성 리스크 | 자산-부채 듀레이션 불일치 신계약 감소 및 해약률 상승 보험금 및 환급금 지급 증가 |

(1) 보험영업 리스크 (보험가격리스크, 보험준비금리스크 및 금리리스크)

보험영업을 함에 있어 보험사의 손익에 영향을 미치는 요인들로는 보험위험과 금리위험이 있습니다. 먼저 보험사가 고유의 업무인 보험계약의 인수 및 보험금지급과 관련하여 발생하는 위험이 보험위험인데, 보험가격위험과 준비금위험으로 구분합니다.보험가격위험은 보험요율을 측정할 때 그 시점의 예정사업비율 및 예정위험율을 초과해서 보험금이 지급되거나 사업비가 집행되는데 이때 발생하는 손실 가능성이고, 준비금위험은 지급준비금과 미래의 실제 보험금지급액의 차이로 인한 손실 발생 가능성입니다. 그리고 보험료를 측정하거나 지불금액을 지불할 때, 적용하기로 한 예정이율이 투자수익률보다 높을 경우 생기는 이자역마진 현상을 금리위험이라 합니다.

국내 손해보험사는 장기보험의 비중이 매우 높아 해외 손해보험사와는 다른 특징이 있습니다. 국내 손해보험업은 금리위험 현상이 크게 나타나고 있어서, 이는 손해보험업의 위험이라기보다는 생명보험사의 위험과 매우 유사합니다. 실제로 외환위기 시 판매하였던 고금리 확정형 보험의 준비금 부리이율이 자산운용수익률을 초과함으로써 이자역마진 현상이 최근까지 생명보험사의 수익성에 좋지 않은 영향을 미쳤던 사례를 통해 확인할 수 있습니다. 손해보험사의 장기보험의 높은 비중이 지속되고 있어금리위험이 미치는 영향은 지속될 것으로 판단됩니다.

(2) 자산운용리스크 (시장리스크 및 신용리스크)

손해보험업에서 채권, 대출 등 여신거래자의 파산 등에 의한 신용위험과, 주식, 채권 등 시장성 보유자산의 가치하락에 따른 시장위험으로 구별되는 투자영업손익의 위험을 자산운용위험이라 합니다. 손해보험업계의 외형 성장으로 운용자산 규모가 지속적으로 증가하고 있으나, 저금리 기조 지속 등으로 인하여 자산운용 부담이 가중되고 있습니다.

| [손해보험회사 운용자산 및 운용자산이익률 추이] | (단위 : 백만원, %) |

| 구분 | 2021년 | 2020년 | 2019년 |

| 운용자산 | 273,533,343 | 260,375,324 | 260,633,735 |

| 운용자산이익률 | 3.2 | 2.9 | 3.7 |

| (출처 : 금융통계정보시스템, 금융통계월보) 주) 금융통계정보시스템상 국내일반손보사 11개사 총운용자산 및 평균 운용자산이익률 기준 |

또한, 채권 및 대출자산의 신용거래자 파산에 따른 원리금 손실 위험은 손해보험사의경영실적에 매우 큰 영향을 미칠 수 있으며, 외화유가증권 투자가 증가함에 따라 국제금융시장 변동에 따라 당사의 자산운용에 큰 영향을 줄 수 있습니다. 예컨대, 미국 서브프라임 사태로 촉발된 글로벌 금융위기로 인해 일반채권 뿐만 아니라 CDO, CDS 등 파생상품과 결합된 신종채권의 부실이 급격하게 증가하면서 신용리스크로 인한손실이 보험회사의 실적에 악영향을 미쳤습니다. 손해보험사의 외형 성장으로 운용자산 규모가 지속적으로 증가하고 있고 신탁업무 등 보험사의 업무영역이 점차 확대됨과 더불어, 퇴직연금, 투자형보험 등 자산운용과 연계한 보험상품 개발이 활발히 진행됨에 따라, 향후 자산운용 리스크관리의 중요성이 더욱 증대될 것으로 전망됩니다.

(3) 유동성 위험

손해보험사의 유동성 리스크는 자산/부채 만기 불일치와 신계약 감소 및 해약률 상승에 의한 현금흐름 왜곡, 보험금/환급금 지급 증가에 따른 지급준비금 부족 등 가용자금 부족으로 발생하여 보유자산을 불가피하게 매각하게 되거나 외부차입을 확대하게 됨에 따른 위험을 의미합니다. 국내 손해보험사는 장기보험 판매 확대를 통해 장기간에 걸친 보험료 수입이 증가하고 있기 때문에 타 금융권(은행 제외)과는 달리 외부차입금의 필요성이 낮습니다. 그러나 보험만기 전 계약자의 요청에 의해 중도해약이 가능하고, 특히 천재지변 등 자연재해 발생에 따른 보험금 지급의 불확실성이 높아, 특정 시점에 현금흐름의 왜곡이 발생할 가능성이 상존하고 있습니다. 실제로 대형 태풍이나 폭설 피해가 발생하였던 회계연도에는 제반 경영환경의 개선에도 불구하고 손해보험사 실적이 악화되는 현상을 보인 바 있어, 이에 대한 유동성 측면의 관리가 요구되고 있습니다.

최근 손해보험사들은 장기보험의 불완전 판매를 지양하고 보험계약 유지율 개선에 힘쓰면서 경기변동 시 해약률에 부정적 영향을 미치는 요인을 상당 부분 감소시켜 나가고 있습니다. 또한 질병, 상해 등 보험 소비자의 수요에 맞는 신상품 개발에 주력하고 있으며, 재보험 가입을 통해 대재해 위험을 분산하고 있어 유동성 리스크에 대한 대응능력이 점차 강화되고 있는 것으로 평가됩니다.

이러한 손해보험업 고유위험으로 인해 손해보험사들은 리스크 요소별로 관리 및 점검을 강화하고 있습니다. 만약, 리스크관리 시스템과 정책 및 절차를 효율적으로 운영하지 못한다면 리스크 증가를 경감시키지 못할 가능성이 있으며, 이로인해 손해보험사의 사업과 수익성에 부정적인 영향을 미칠 수 있으니 이점 유의하시기 바랍니다.

[장기보험 성장 둔화와 경과손해율 변동에 따른 위험]

| 다. 손해보험시장은 2012년까지 10% 이상의 고성장세를 보였으나, 2021년말 기준 전체 원수보험료의 65.8% 수준을 차지하고 있는 장기보험의 성장 둔화로 인해 2013년부터 성장률이 5% 내외로 둔화되어 2021년말 기준 손해보험시장의 원수보험료는 전년 동기 대비 4.7% 성장하였습니다. 성장률 둔화 추세가 향후에도 지속되고 장기보험 손해율이 상승한다면, 손해보험업계 성장에 제한요인이 될 수 있으며, 수익성에 부정적인 영향을 미칠 가능성이 존재하므로 투자자 여러분께서는 유의하시기 바랍니다. |

손해보험 시장 규모는 2012년까지 손해보험회사들의 장기보험 판매 강화, 고령화 사회 진입으로 인한 CI(Critical Illness) 보험 등 보장성 보험에 대한 수요 증가, 시중금리에 비해 높은 공시이율을 제공한 저축성보험의 성장, 인구 고령화에 따른 연금보험에 대한 수요증가 등에 따른 장기보험 성장을 바탕으로 10% 이상의 성장세를 보였습니다. 그러나 2021년말 기준 전체 원수보험료의 65.8% 수준을 차지하고 있는 장기보험의 성장률이 둔화되는 양상을 보였으며, 이에 따라 손해보험시장 성장률 또한 2012년 약 12.5%를 나타낸 이후 한자리수의 성장률을 보이고 있습니다. 다만, 자동차보험의 성장률 증가로 인해 장기보험 비중이 줄어드는 추세지만 여전히 손해보험 시장 내 장기보험이 차지하는 비중이 높아 장기보험의 성장률 둔화는 손해보험시장의 성장률 회복에 제한 요인으로 작용 할 것으로 전망 됩니다.

| [손해보험 보험종목별 원수보험료 규모, 비중, 성장률 추이] | (단위 : 백만원, %) |

| 연도 | 일반보험 | 자동차보험 | 장기보험 | 합계 | ||||||||

| 원수보험료 | 비중 | 성장률 | 원수보험료 | 비중 | 성장률 | 원수보험료 | 비중 | 성장률 | 원수보험료 | 비중 | 성장률 | |

| 2021년 | 11,604,585 | 12.4 | 8.8 | 20,347,042 | 21.8 | 3.7 | 61,427,729 | 65.8 | 4.3 | 93,379,357 | 100.0 | 4.7 |

| 2020년 | 10,669,173 | 12.0 | 8.3 | 19,612,844 | 22.0 | 11.6 | 58,914,562 | 66.10 | 4.5 | 89,196,579 | 100.0 | 6.4 |

| 2019년 | 9,850,433 | 11.8 | 3.9 | 17,567,684 | 21.0 | 5.1 | 56,390,108 | 67.3 | 4.3 | 83,808,226 | 100.0 | 4.4 |

| 2018년 | 9,476,947 | 11.8 | 6.3 | 16,720,193 | 20.8 | -0.8 | 54,089,851 | 67.4 | 2.5 | 80,286,990 | 100.0 | 2.2 |

| 2017년 | 8,911,729 | 11.3 | 4.8 | 16,857,293 | 21.5 | 2.8 | 52,788,679 | 67.2 | 2.2 | 78,557,703 | 100.0 | 2.6 |

| FY2016 | 8,503,194 | 11.1 | 2.6 | 16,405,252 | 21.4 | 9.4 | 51,649,508 | 67.5 | 2.1 | 76,557,954 | 100.0 | 3.6 |

| FY2015 | 8,287,900 | 11.2 | 1.8 | 14,991,429 | 20.3 | 10.7 | 50,601,177 | 68.5 | 4.3 | 73,880,506 | 100.0 | 5.2 |

| FY2014 | 8,142,406 | 11.6 | -0.3 | 13,548,421 | 19.3 | 5.2 | 48,512,732 | 69.1 | 5.3 | 70,203,559 | 100.0 | 4.6 |

| FY2013 | 6,165,271 | 12.2 | 1.4 | 9,739,458 | 19.3 | 1.1 | 34,687,366 | 68.6 | 5.6 | 50,592,095 | 100.0 | 4.2 |

| FY2012 | 8,077,294 | 12.4 | 11.7 | 12,841,610 | 19.7 | -1.5 | 44,338,484 | 67.9 | 17.5 | 65,257,388 | 100.0 | 12.5 |

| FY2011 | 7,228,736 | 12.5 | 14.9 | 13,042,900 | 22.5 | 5.1 | 37,723,888 | 65.0 | 23.1 | 57,995,524 | 100.0 | 17.5 |

| (출처 : 손해보험협회 월간손해보험통계) 주1) 국내일반손보사 11개사, 국내전업손보사 2개사, 외국손보사 17개사 등 30개사 기준 주2) 일반보험 = 화재 + 해상 + 보증 + 특종 주3) 장기보험 = 장기 + 개인연금 주4) 성장률은 전년동기 대비 성장률임 |

2016년에는 보험회사들의 보장성보험 위주 판매정책과 의료비 보장 관련 신규수요확대 등으로 인해 장기상해ㆍ질병보험을 포함하는 인보험의 성장은 두 자리 수를 유지하는 모습을 보였나, 저금리 지속으로 인해 판매가 급격히 위축되고 있는 저축성보험의 원수보험료 성장률이 2015년 기준 -11.0%에서 2016년에는 -21.2%로 더욱 악화됨에 따라 전체 장기보험 원수보험료 성장이 제한되어 전년대비 2.1% 증가에 그쳤습니다.