|

|

국고채 및 기준금리 추이(최근 2개년) |

일괄신고추가서류

| 금융위원회 귀중 | 2022년 04월 27일 |

| 회 사 명 : |

미래에셋증권 주식회사 |

| 대 표 이 사 : |

최 현 만, 이 만 열 |

| 본 점 소 재 지 : |

서울특별시 중구 을지로5길 26 (수하동, 미래에셋센터원빌딩 이스트타워) |

| (전 화) 1588-6800 | |

| (홈페이지) http://securities.miraeasset.com | |

| 작 성 책 임 자 : | (직 책) 재무실장 (성 명) 임 용 석 |

| (전 화) 02-3774-7037 | |

| 모집 또는 매출 증권의 종류 : | 미래에셋증권(주) 제59회 무기명식 이권부 무보증사채 | |

| 이번 모집 또는 매출총액 : | 30,000,000,000 | 원 |

일괄신고서의 내용과 모집 또는 매출실적

| 일괄신고서 내용 | 제출일(효력발생일) | 2022년 02월 16일 (2022년 02월 24일) |

| 발행예정기간 | 2022년 02월 24일 ~ 2023년 02월 23일 | |

| 발행예정금액(A) | 500,000,000,000 | |

| 발행예정기간중 모집ㆍ매출 총액 (실제 모집ㆍ매출액) |

모집ㆍ매출 일자 | 모집ㆍ매출금액 |

| 2022년 03월 03일 | 450,000,000,000 | |

|

합 계(B) (실제 모집ㆍ매출액) |

450,000,000,000 | |

| 잔 액 (A-B) | 50,000,000,000 | |

| 일괄신고서, 일괄신고추가서류 및 투자설명서 열람장소 |

| 가. 일괄신고서 및 일괄신고추가서류 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 미래에셋증권(주) → 서울특별시 중구 을지로5길 26 한양증권(주) → 서울특별시 영등포구 국제금융로 6길 7 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | [국내외 경제상황 변동에 따른 위험] 가. 금융투자회사의 수익성은 국내외 경제상황 및 다양한 변수에 의하여 민감하게 반응하는 특성을 보입니다. 과거 단순 투자중개 위주의 사업구조에서는 거래대금이 주요 변수였다면, 최근에는 금리, 환율, 글로벌 주가지수, 국내외 부동산 경기 등 다양한 외부환경요소가 금융투자회사의 실적에 주요 변수로 작용하고 있습니다. 특히, 증권시장의 급격한 변화, 주요선진국 통화정책 방향의 불확실성, 코로나19와 같은 팬데믹 상황 등으로 인한 국내외 경제상황의 변동성 확대는 유동성 축소와 자금이탈 가능성 확대, 투자심리 위축 등으로 이어져 금융투자업 전반의 영업실적 및 수익성에 부정적인 영향을 끼칠 수 있습니다. 투자자 여러분께서는 이 점 유의하시기 바랍니다. [금융투자회사 수익구조에 따른 위험] 나. 국내 금융투자회사의 수익은 다양한 금융상품 및 금융서비스로부터 발생합니다. 그러나 수익구조 다각화를 위한 노력에도 불구하고 아직까지 수탁수수료가 전체 수수료 수익에서 높은 비중을 차지하고 있습니다. 2021년 기준 국내 금융투자회사의 수탁수수료는 총 8조 406억원으로 전체 수수료의 48%를 차지하고 있습니다. 이처럼 수탁수수료 비중이 여전히 크기 때문에 주식시장의 변동성에 따른 거래대금 규모가 감소할 경우, 수탁수수료 수익의 감소로 인해 국내 증권회사의 수익성이 악화될 가능성이 존재합니다. 또한, 시장금리나 주가지수, 자산가격 등 경제변수의 변동에 따라 금융투자회사의 자산가치 및 수익성이 변동될 가능성이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다. [금융투자회사의 자산구조에 따른 위험] 다. 국내 금융투자회사의 자산은 상당부분 현금, 예치금 및 증권으로 구성되어 있습니다. 가장 큰 부분을 차지하는 증권은 70~80%가 채권으로 구성되어 있으며 나머지는 기타 증권 및 주식으로 구성되어 있습니다. 향후 금리상승이나 글로벌 경기환경의 변동에 따라 보유 채권의 평가 손익이 발생하여 증권사 수익성에 부정적인 영향을 줄 수 있습니다. 또한, 코로나19 사태가 예상보다 빠르게 진압되어 경기회복이 빠르게 진행될 경우, 향후 금리 변동의 불확실성이 커질 수 있는 만큼 채권보유 비중이 높은 증권사들의 수익성에 영향을 끼칠 수 있으므로 투자자 여러분께서는 이 점 유의하시기 바랍니다. [금융투자회사의 경쟁심화에 따른 위험] 라. 자본시장법 개정에 따른 완화된 진입규제로 금융투자회사 신규 설립이 증가하여 2021년말 기준 총 58개의 증권회사가 경쟁하고 있으며, 최근 금융업권간에는 겸업 허용에 따른 은행/보험의 수익증권 판매가 가속화되고 있습니다. 금융투자업은 진입규제 완화에 따른 신규 시장참여자 증가 및 은행, 보험, 외국계 금융기관 등 수많은 경쟁사들이 발생하여, 경쟁 심화가 불가피할 것으로 전망되며, 당사는 2021년말 위탁매매 수수료 기준 10.17%의 높은 점유율을 보유하고 있으나 출혈경쟁이 심해질 경우 경쟁력을 확보하지 못한 금융투자회사는 시장에서 뒤쳐지거나 도태될 가능성이 존재합니다. 또한 금융투자업 내에서 대형화 혹은 업무영역의 특화/전문화의 포지셔닝에 성공하더라도 자산운용, 파생상품개발, 자기자본 투자 등 업무 수행과정에서 통합적 리스크 관리에 실패할 경우 재무건전성 악화 및 평판위험 확대로 어려움을 겪을 수 있습니다. 투자자 분께서는 이 점 유의하시기 바랍니다. [초대형 IB 지정 및 발행어음 업무 등에 따른 위험] 마. 당사는 2017년말 초대형 IB로 지정되었으며, 2021년 5월 금융위원회에서는 당사의 발행어음업 인가 안건을 통과시키며 발행어음 사업권을 확보하였고 2021년말까지 발행어음을 통해 4,365억원을 조달하였습니다. 향후 국내 증권업은 초대형 IB의 등장으로 규모의 경제가 실현 가능한 대형사와 특정 업무영역에 특화된 중소형사 위주로의 시장 재편이 예상됨에 따라, 업계 환경 변화에 따른 당사의 경쟁력 확보가 매우 중요할 것으로 예상되며, 발행어음 등 신규 업무와 관련하여 리스크 관리에 실패할 경우 당사의 수익성에 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이러한 금융환경의 변화를 참고하시어 투자에 임하여 주시기 바랍니다. [금융투자업 관련 법·제도적 변화에 따른 위험] 바. 금융투자업은 영위사업에 대한 법적ㆍ제도적 규제가 상당부분 존재 하는 업종으로 법적ㆍ제도적 변화에 따른 수익 변동성을 내재하고 있습니다. 자본이득세 도입 논의 및 2016년 1월부터 시행 중인 파생상품 양도차익에 대한 과세 도입은 금융투자회사의 영업수익을 감소시킬 가능성이 있으며, 2015년 3월부터 금지된 금융투자회사의 콜 차입은 규제 대상 금융투자회사의 조달 비용 증가를 초래하는 등 법적, 제도적 변화에 따라 금융투자회사의 수익에 부정적인 영향을 받을 수 있습니다. 한편, 지난 2019년 12월 5일 금융위, 기획재정부, 금감원 등은 '제3차 거시건전성 분석협의회'를 개최하였고, 부동산PF 익스포져에 대한 건전성 관리 방안을 확정하였으며 관리 방안으로 인하여 증권업계의 주된 수익원 중 하나인 부동산PF 영업 여력이 축소될 가능성이 존재합니다. 한편, 2020년 세법개정안에 증권거래세 인하, 금융투자소득 과세체계 도입, 펀드과세체계 개선 등의 내용을 포함하고 있습니다. 다만, 실제 법이 공포되고 시행되는 과정에서 변동이 있을 수 있으므로 향후 투자 관련 과세체계의 변동이 금융투자업계의 수익 변동성에 영향을 줄 가능성이 존재하므로 투자자께서는 이 점에 유의하시기 바랍니다. [NCR 개선방안 및 레버리지비율 규제에 따른 위험] 사. NCR 개선방안과 레버리지비율 규제에 따라, 향후 대형 금융투자회사의 투자 여력이 상대적으로 확대되어 투자은행업무, PI, 해외사업 등에 대한 활발한 영업이 가능해지는 반면, 중소형 금융투자회사들은 영업에 제약이 발생할 가능성이 있습니다. 또한, 금융당국은 레버리지비율을 도입하여 경영실적이 부진하고 재무건전성이 취약한 금융투자회사에 대한 관리를 강화하고 있습니다. 이러한 규제의 강화 또는 도입은 증권사의 투자형태, 리스크 프로파일, 수익구조, 자금조달구조에 영향을 미칠 것으로 판단되므로, 투자자께서는 개정된 NCR 제도 개선 및 레버리지 규제의 도입이 금융투자사업에 미치는 영향 에 유의하시기 바랍니다. [파생결합증권 발행잔액 증가에 따른 위험] 아. 2021년 파생결합증권 발행 및 상환 규모는 각각 89.2조원, 93.4조원입니다. 파생결합증권의 발행규모는 코로나19로 글로벌 주요증시가 급락하는 과정에서 2020년 기준 발행금액 129.2조원 대비 30.0% 감소한 90.5조원을 기록하였고, 2021년 기준 발행금액도 89.2조원을 기록하며 전년과 비슷한 수준을 유지하고 있습니다. 최근 장기화에 따른 코로나19 및 밸류에이션 부담 등으로 증시 변동성이 증가함에 따라 투자자분들께서는 주요 지수 하락에 따른 파생결합증권 낙인 규모 추이 및 파생결합증권 시장에 대한 영향을 지속적으로 모니터링 해야합니다. 파생결합증권의증가에 따른 운용자산(헤지자산) 확대는 헤지 과정에서 증권사의 리스크 관리능력의 차이로 이익 또는 손실이 발생할 수 있으며, 기초자산 가격이 매우 빠른 속도로 급락하고 헤지거래를 위한 파생상품의 유동성이 급격히 줄어드는 경우 헤지과정에서 일부 손실을 볼 가능성도 존재합니다. 이에 따라 파생결합증권의 증가에 따른 운용자산(헤지자산) 확대는 증권사 전체 총위험액의 증가를 야기하여 전반적인 위험부담액이 증가하게 되며, 이는 영업용순자본/총위험액(구 NCR)에 부정적인 영향을 미칠 수 있습니다. 향후 예상치 못한 금융시장의 변동성 확대, 운용채권의 부실 발생, 대규모 환매 사태가 발생할 경우 증권사의 자산건전성과 유동성에 부정적인 영향이 있을 수 있으니, 투자자 여러분께서는 이 점 유의하시기 바랍니다. [운영 위험 및 ABCP 등 유동화증권 기초자산의 부실화에 따른 위험] 자. 운영위험(Operational Risk)은 부적절하거나 실패한 내부절차와 직원 및 시스템 등으로 인한 직 ·간접적인 손실이 발생하는 위험을 말합니다. 운영위험은 금융투자회사에서 실제로 발생 가능한 위험이며, 발생시 금융투자회사의 존속 여부에 중대한 영향을 미칠수 있습니다. 뿐만 아니라 금융투자회사가 보유하고 있는 SPC가 발행하는 ABCP 등 유동화증권 기초자산의 부실화에 따라 채무불이행 리스크에 노출 될 수 있습니다. 각 금융투자회사별 자기자본 및 순이익 대비 비중을 고려하여 금융투자회사별 신용도에 미치는 영향을 각기 상이할 것이나, 유동화증권 기초자산의 부실화 시 이는 금융투자회사의 최종 손실 규모 및 자산건전성에 부정적인 영향을 미칠 수 있습니다. 투자자 분께서는 이 점 유의하시기 바랍니다. [우발채무 증가 및 관련 규제 강화에 따른 위험] 차. 금융위기 이후 은행과 건설사의 신용공여가 줄어들고 이 역할을 금융투자회사가 대신하기 시작하면서 금융투자회사의 우발채무 규모가 증가하는 모습을 보였습니다. 최근 정부의 부동산 규제 정책이 지속적으로 강화되고 있으며, 우발채무 유형 중 상대적으로 리스크가 높은 신용공여 비중이 높게 유지되고 있어 우발채무 현실화 시 금융투자회사 자산건전성에 직접적인 악영향이 발생할 가능성을 배제할 수 없는 상황입니다. 확대되는 증권사의 우발채무를 선제적으로 관리 감독하기 위하여, 금융위원회는 한도규제 등을 재정비하여 우발채무에 따른 시스템리스크 관리를 강화하겠다는 방침을 발표하였으며, 특히 종합금융투자회사의 자금공급 기능 확충을 위하여, 일반금융투자회사를 포함한 모든 증권사의 광의의 보증을 합리적 수준에서 규제하는 것으로 개선할 계획입니다. 상기 규제의 변경 도입으로 증권업 전반의 우발채무 관련 위험은 축소될 것으로 예상되며 우발채무가 현실화되는 경우에도 당사와 같은 대형 증권사들은 풍부한 자금조달력과 잉여자본을 통해 위험관리가 일정부분 가능할 것으로 판단됩니다. 그러나 우발채무가 현실화될 경우 증권사의 자산건전성에 직접적인 악영향이 발생할 가능성이 존재하므로 투자자께서는 이 점에 유의하시기 바랍니다. [고객정보 유출에 따른 위험] 카. 당사가 영위하는 금융업은 금융투자업자 및 일반투자자와 금융거래를 위해 개인정보의 수집 및 보관이 전제되어야 하며 산업특성상 IT 의존도가 매우 높습니다. 2017년 2월 금융위원회와 금융감독원은 금융회사의 개인정보보호 업무를 지원하고, 명확한 업무 처리기준을 제시하기 위하여 「금융분야 개인정보 보호 가이드 라인」을 개정하였습니다. 향후 고객정보 유출 등의 보안사고가 발생할 경우 감독당국의 제재조치 및 피해고객의 집단소송 등에 따른 손해배상 가능성, 고객상담 등 사고수습에 필요한 관리비용 증가, 유출된 정보를 이용한 2차 피해에 따른 보상액 부담 가능성, 회사 및 경영진 등에 대한 대규모 제재에 따른 경영 상의 악영향 등 금융투자회사의 재무적, 비재무적인 손실 발생 가능성이 존재합니다. 한편, 2021년 1월 당사를 비롯한 28개 업체가 마이데이터사업을 인가받고, 2022년 1월 1일부터 전면적으로 시행함에 따라 개인 신용정보 보호의 중요성이 더욱 증대되고 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. [자금세탁방지 의무 강화에 따른 위험] 타. 금융회사의 자금세탁방지 의무가 국내 뿐만 아니라 국제적으로 강화되고 있습니다. 최근 국내 금융당국의 검사는 국제기구 및 미국 금융당국의 검사와 마찬가지로 자금세탁방지체계의 형식적 준수가 아닌 실질적 운영 효과성을 중점 평가하는 추세입니다. 평가 결과는 금융업의 대외경쟁력과 직결되어 금융회사들 입장에서는 위협 요인이며, 주요국의 제재조치 강화로 자금세탁규제 금융기관의 건전성을 악화시킬 수 있습니다. 한편, 한국은 FATF 강령(Mandate)에 따라 2019년 1월부터 2020년 2월까지 자금세탁방지와 테러자금조달금지 운영에 대하여 상호평가를 받았으며, 금융위원회의 2020년 04월 17일자 보도자료에 따르면 한국은 전반적으로 자금세탁/테러자금조달 위험을 잘 이해하고 있고, 견실한 법.제도적 장치를 바탕으로 긍정적인 성과를 내고 있다는 평가를 받았습니다. 해당 평가는 국제사회가 우리나라의 자금세탁방지 및 테러자금조달금지 제도를 점검하는 것으로, 그 결과는 우리나라 금융 및 사법 시스템 투명성의 척도로 여겨지며 해당 평가 결과에 따라 후속점검을 받습니다. 다만 향후 부정적인 평가를 받을 시 국가 대외신인도, 수출기업의 금융비용, 환거래 등에 영향을 받을 수 있습니다. |

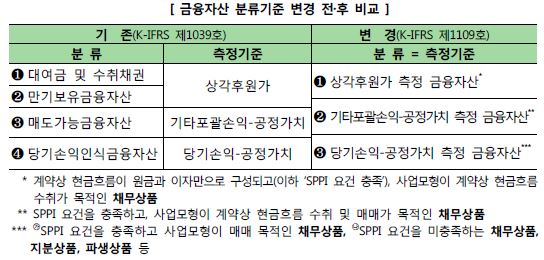

| 회사위험 | [재무제표 작성 기준의 변경에 따른 위험] - IFRS9 가. 2018년부터 국제회계기준이 발생손실모형(IAS39)에서 예상손실모형(IFRS9)으로 변경되었으며, 당사는 2018년 1분기 재무제표부터 이를 적용하였습니다. 새로 적용된 회계기준의 주요 특징은 금융자산 분류기준 변경과 대손충당금 적립기준 강화로서 투자자께서는 새로운 기준서가 당사의 재무제표에 미치는 영향을 검토하실 필요가 있습니다. 또한, 기업회계기준서 상 경과규정에 따라 비교표시 되는 과거 재무제표는 재작성되지 않았습니다. 새로운 기준서가 당사 재무제표에 미치는 영향은 크지 않을 것으로 판단되나 계정명, 분류기준 등이 달라 현재 재무제표와 과거 재무제표의 직접적으로 비교는 어려운 상황입니다. 이러한 점을 투자자 여러분께서는 유의하시어 투자에 임하여 주시기 바랍니다. [재무제표 작성 기준의 변경에 따른 위험] - 기업회계기준서 제1116호 나. 당사는 2019년 1월 1일에 기업회계기준서 제1116호를 최초 적용하였습니다. 기업회계기준서 제1116호에서는 단일 리스이용자 회계모형을 도입하였고, 그 결과 연결실체는 리스이용자로서 기초자산에 대한 사용권을 나타내는 사용권자산을 인식하고 리스료를 지급할 의무를 나타내는 리스부채를 인식합니다. 리스제공자 회계모형은 이전의 회계정책과 유사합니다. 당사는 기업회계기준서 제1116호의 최초 적용에 따른 누적효과를 2019년 1월 1일(최초 적용일)의 이익잉여금에 인식하였습니다. 따라서 투자자께서는 새로운 기업회계기준서가 당사의 재무제표에 미치는 영향을 검토하실 필요가 있습니다. 또한 비교 표시되는 재무정보는 이전에 보고된 것과 같이 기업회계기준서 제1017호와 관련 해석서를 적용하였으며 재작성되지 않았습니다. 이러한 점을 투자자 여러분께서는 유의하시어 투자에 임하여 주시기 바랍니다. [수익성 변동 관련 위험] 다. 당사의 사업부문은 크게 WM, IB, Sales & Trading, PI 및 기타부문으로 나눌 수 있습니다. 당사의 사업부문 수익은 시장금리, 주가지수, 자산가격 및 주식거래대금 등 국내외 매크로 경제변수 등과 밀접하게 연관되어 있으며, 외부 환경변화에 따라 실적이 크게 변동할 수 있습니다. 2021년말 기준 당사의 연결재무제표 영업수익은 13조 1,520억원, 영업이익은 1조 4,855억원이며 누적 당기순이익은 1조 1,834억원으로 영업수익은 전년 동기 대비 21.9% 감소하였으나, 영업이익과 누적 당기순이익은 전년 동기 대비 각 33.0%, 41.8% 증가하며 우수한 수익성을 보이고 있습니다. 또한, 당사의 2021년말 연결 기준 영업이익 중 순수수료수익이 약 1조 3,334억원으로 가장 큰 비중을 차지하고 있으며 이 중 수탁수수료는 누적 기준 9,581억원(비중 60.15%)입니다. 이러한 수탁수수료 항목은 주식시장의 흐름에 연동된 움직임을 보이며 2020년 코로나19 사태 이후 국내 증시 활성화 흐름에 거래대금이 급증함에 따라 당사의 수수료 수익도 증가한 것으로 해석되며 향후 시장 환경에 따라 수수료 수익이 변동될 가능성이 존재하므로 투자자께서는 이 점에 유의하시기 바랍니다. 또한, 당사는 미국, 영국, 브라질, 중국 및 한국 등 총 10개국에 진출하여, 12개의 해외법인을 운영하고 있으며, 해외사업 확장을 지속적으로 추진하고자 합니다. 하지만, 해외사업의 다양한 불확실성으로 인하여 해외사업 부문이 당사 연결 손익에 부정적인 영향을 미칠 수 있는 우려가 있는 바, 투자자들께서는 이점 유의하시기 바랍니다. [순자본비율(신NCR) 및 레버리지비율 등 자본적정성 관련 위험] 라. 당사의 순자본비율(신NCR)은 2021년말 기준으로 2,133.43%를 기록하며 안정적인 수준을 유지하고 있습니다. 당사는 2019년 네이버파이낸셜 지분 투자, 2020년 에스케이브로드밴드 FI 참여 등을 시행한 바 있으며 자기자본투자 및 파생결합증권 판매 확대 등으로 위험에 대한 노출이 증가하고 있습니다. 이에 당사가 자체적으로 부담해야 하는 리스크 수준도 높아지고 있으며, 이는 순자본비율(신NCR)에 부정적인 영향을 미칠 수 있습니다. 한편, 당사의 레버리지비율은 2021년말 별도기준 675.8%로 금융감독원의 건전성 규제비율인 1,100%보다 낮은 수준을 유지하고 있으나 향후 ELS(주가연계증권), DLS(파생결합증권), RP(환매조건부채권매도) 판매 증가로 부채가 증가하는 경우 레버리지비율이 증가할 수 있습니다. 순자본비율(신NCR)과 레버리지비율의 규제수준을 유지하지 못할 경우 금융감독원으로부터 경영개선 권고 ·요구 ·명령 등의 조치를 받을 수 있으며, 이로 인해 영업활동이 위축되거나 중지될 수 있음을 투자자 여러분께서는 유의하시기 바랍니다. [유동성 및 자산건전성과 관련된 위험] 마. 당사는 2021년말 별도기준 136.56%의 유동성 비율을 기록하고 있으며 이는 2020년말 127.04% 대비 소폭 증가한 수준이며 여전히 100%를 초과하며 당사는 양호한 단기지급능력을 보유하고 있는 것으로 판단됩니다. 당사가 보유중인 금융자산의 대부분을 차지하고 있는 당기손익-공정가치측정금융자산은 지분증권 및 채무증권 등으로 구성되어 있으며, 국채 및 지방채, 특수채 및 회사채가 대부분을 차지하고 있습니다. 채권의 특성 상, 금리변동에 따라 자산의 평가손익이 변동되어 당사에 부정적인 영향을 미칠 수 있습니다. 또한, 당사는 자기자본 대비 해외 투자 익스포저가 타 증권사 대비 높은편이며 해외 대체투자는 대부분 중순위 또는 메자닌 참여로 신용 이벤트 발생시 회수가 어려울 수 있습니다. 투자자께서는 이점 유의하시어 투자판단하시기 바랍니다. [대여금 및 수취채권 손실 위험] 바. 당사는 2021년말 연결기준 약 1,152억원을 신용손실충당금으로 적립하고 있으며, 이는 총 설정대상채권 규모의 0.20%에 해당하는 수준으로 낮은 설정률을 보이고 있습니다. 향후 자본시장 및 경제에 충격을 줄 수 있는 사건 발생 시 동 비율이 급격히 상승하여 부정적인 영향을 줄 수 있으므로 투자자께서는 유의하시기 바랍니다. [우발채무 관련 위험] 사. 2021년말 연결기준 당사는 금융기관과의 약정, 채무보증 제공 등의 우발 채무를 보유하고 있으며 당사의 지급보증 잔액은 약 4,493억원이며 매입약정 금액은 약 1.24조원, 미사용한도대출 등은 2.73조원입니다. 이는 동 기간 당사의 연결 기준 자기자본 총계인 10.61조원의 42.19% 비중입니다. 향후 당사가 약정을 체결한 프로젝트의 성과가 부실할 경우 우발채무가 현실화되어 당사의 유동성 및 재무구조에 부정적인 영향을 미칠 가능성이 존재합니다. 과거 글로벌 신용경색과 같이 예상치 못한 경제상황 및 시장상황 하에서는 부분적인 우발채무가 발생할 수 있다는 점, 투자자께서는 유의하시기 바랍니다. [종속기업 ·비연결구조화기업 손실 위험] 아. 당사는 금융투자업을 영위하고 있으며, 2021년말 기준 연결대상 종속회사는 117개(특정금전신탁 제외)이며 이 중 해외 종속기업은 39개입니다. 국내법인과는 달리 해외현지법인은 거리상의 문제로 직접적인 관리가 불가능하여 다양한 상황이 발생가능한 바 평판하락 위험, 개인정보유출 위험 등 예측하기 어려운 사건 발생으로 미래에셋증권(주)의 영업에 영향을 미칠 수 있는 가능성이 있습니다. 연결 종속회사의 영업환경 악화 및 비연결구조화기업의 매입약정 및 지급보증 실행에 따른 손실 등이 발생할 경우 당사의 수익성 및 재무안정성에 부정적인 영향을 미칠 수 있기 때문에 투자자 여러분께서는 이 점 유의하시기 바랍니다. [소송사건으로 인한 손실 위험] 자. 현재 당사는 손해배상청구 등 총 27건의 피고소송에 계류중이며 관련 소송가액은 307,500백만원 이며 소송들의 최종결과는 예측할 수 없는 상황입니다. 또한, 당사는 환차익과세 관련 등 총 12건의 원고소송에 계류중이며 관련 소송가액은 89,172백만원 입니다. 계류 중인 소송 사건들의 최종결과는 예측할 수 없으며 이로 인한 자원의 유출금액 및 시기 또한 불확실합니다. 뿐만 아니라 소송 결과에 따라 당사의 브랜드 이미지 하락 또는 영업제재조치가 가해지는 경우, 이는 당사의 영업활동을 위축시키는 요인으로 작용하여 수익성을 악화시킬 수 있습니다. 투자자들께서는 이 점 유의하시기 바랍니다. [파생상품 손실 및 파생결합증권의 발행잔액 증가에 따른 위험] 차. 당사의 2021년말 연결기준 파생금융상품 관련 손익은 평가손익 -1,022억원, 거래손익은 2,667억원입니다. 파생상품은 경제 상황에 따른 가변성이 큰 금융상품으로 국내외 경제 환경의 변화, 환율 및 이자율의 변동에 따라 당사의 재무상태 및 수익성에 큰 영향을 줄 수 있습니다. 당사의 2021년말 기준 파생결합증권 잔액은 10조 5,337억원이며 동 기간 당사의 별도 자기자본 9조 5,816억원 109.9%에 해당하는 수준입니다. 매년 파생결합증권 잔액 대비 자기자본 비율은 꾸준히 감소하는 추세를 보이고 있습니다. 하지만, 파생결합증권의 발행잔액이 꾸준히 자기자본을 상회하고 있어, 기초자산가격 및 금리의 급격한 변동 시, 손익변동성이 확대되고 이로 인한 손실을 입을 우려가 있으니 투자자 분께서는 이 점 유의하시기 바랍니다. [금융당국 조사에 따른 평판 저하 위험] 카. 당사는 2017년 12월 12일 공정거래위원회(이하 "공정위")로부터 『독점규제 및 공정거래에 관한 법률』(이하 "공정거래법") 제23조의2 제1항 및 제3항 등의 위반 여부에 대해 자료 제출을 요청 받아 당사와 미래에셋컨설팅과의 내부거래 내역 등에 관한 답변서를 제출하였으며, 2018년 1월 공정위로부터 사건심사에 착수했다는 통지를 받았습니다. 조사 결과 공정위는 2020년 5월 27일 보도자료를 통해 미래에셋그룹에 시정명령과 43억 9,100만원의 과징금을 부과하였고 그 중 당사는 10억 4,000만원을 부과받았습니다. 2021년 5월 금융위원회에서는 공정거래위원회 조사로 보류되었던 당사의 발행어음업 인가 안건을 통과시켜 당사는 2021년 6월부터 초대형 투자은행(IB)이 영위할 수 있는 발행어음 사업을 본격적으로 진행하고 있습니다. 또한, 2017년말 결산실적에 따른 이익잉여금 증가액과 2018년 3월 2일 완료된 유상증자를 통해 국내 금융투자회사 최초로 자기자본 8조원을 달성하였으나, 현재 당사의 자기자본 8조원 IB지정 신청과 관련하여 결정된 사항이 없습니다. 이외에도 금융 당국의 조사 결과에 따라 당사 및 계열사 평판에 악영향을 미칠 수 있으며 이로 인해 주가 및 재무구조에 영향을 받을 수가 있습니다. 투자자들께서는 이점 유의하시기 바랍니다. |

| 기타 투자위험 | [무보증사채 관련 위험] 가. 본 사채는 예금자보호법의 적용 대상이 아니고,「자본시장과 금융투자업에 관한 법률」제362조 제8항 각호에 따른 금융기관 등이 보증한 것이 아니며, 정부가 증권의 가치를 보증 또는 승인한 것이 아니므로 원리금상환 불이행에 따른 투자위험은 투자자에게 귀속됩니다. 또한 본 사채는 무보증 공모사채이며, 본 채권의 원리금 상환을 미래에셋증권(주)가 전적으로 책임집니다. [환금성 제약 가능성 위험] 나. 금번 발행되는 당사의 무보증사채는 한국거래소의 채권상장요건을 충족하고 있으며, 사채 발행일에 상장 신청 예정이고 익영업일에 상장되어 매매가 가능할 것으로 예상됩니다. 한편 본 사채의 투자로 불안정한 채권시장 상황하에서 평가손실 등을 입거나 또는 매매가 원활하게 이루어지지 않아 환금성이 제약될 위험이 있습니다. [본 사채의 전자등록 관련 위험] 다. 본 사채는 "주식·사채 등의 전자등록에 관한 법률"에 따라 한국예탁결제원 및 계좌관리기관의 전자등록계좌부에 전자등록하며, 실물채권을 발행하지 않는다. 다만, "주식·사채 등의 전자등록에 관한 법률"에 의거 사채의 전자등록이 취소된 때에는 채권자, 질권자 및 이해관계자가 사채권 발행을 청구할 수 있습니다. [증권신고서 효력 발생의 의미] 라. 본 신고서는 「자본시장과 금융투자업에 관한 법률」 제120조 제1항 규정에 의해 효력이 발생하며, 제120조 제2항에 규정된 바와 같이 이 신고서의 효력발생은 신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. [기재된 투자위험요소 외 기타 고려사항] 마. 당사는 상기에 기술된 투자위험요소 외에도 전반적으로 불안정한 경제상황 및 예기치 못한 이벤트 발생 등에 의하여 직접적 또는 간접적으로 영향을 받을 수 있습니다. 당사의 재무제표는 재무상태에 영향을 미칠 수 있는 경제상황에 대한 경영자의 현재까지의 평가를 반영하고 있으나 그 실제 결과는 현재 시점에서의 평가와는 상당히 다를 수 있는 만큼, 투자자께서는 이 점 유의하시어 투자에 임하시기 바랍니다. 또한, 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시 되어 있으니 투자자 분께서는 투자의사결정에 참조하시기 바랍니다. |

2. 모집 또는 매출에 관한 사항의 요약

| 회차 : | 59 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

30,000,000,000 | 모집(매출)총액 | 30,000,000,000 |

| 발행가액 | 30,000,000,000 | 이자율 | 3.541 |

| 발행수익률 | 3.541 | 상환기일 | 2024년 04월 26일 |

| 원리금 지급대행기관 |

(주)신한은행 FI영업1부 |

(사채)관리회사 | - |

| 신용등급 (신용평가기관) |

한국신용평가(주) AA0 (안정적) 한국기업평가(주) AA0 (안정적) |

비고 | - |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 한양증권(주) | - | 3,000,000 | 30,000,000,000 | 인수수수료 0.20% | 총액인수 |

| 계 | - | - | 3,000,000 | 30,000,000,000 | - | - |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2022년 04월 28일 | 2022년 04월 28일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 30,000,000,000 |

| 발행제비용 | 79,811,600 |

| 보증을 받은 경우 |

보증기관 | - | 담보 제공의 경우 |

담보의 종류 | - |

| 보증금액 | - | 담보금액 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| - | - | - | - | - |

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채는 "주식·사채 등의 전자등록에 관한 법률"에 따라 한국예탁결제원 및 계좌관리기관의 전자등록계좌부에 전자등록하며, 실물채권을 발행하지 않음. ▶ "주식·사채 등의 전자등록에 관한 법률"에 의거 사채의 전자등록이 취소된 때에는 채권자, 질권자 및 이해관계자가 사채권 발행을 청구할 수 있음. ▶ 본 사채는 "주식·사채 등의 전자등록에 관한 법률"에 의한 한국예탁결제원 및 계좌관리기관의 전자등록계좌부에 전자등록함으로서 교부에 갈음함. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. |

||

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

| [회 차 : | 59 | ] |

(단위: 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전자등록총액 |

30,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익률(%) | 3.541 | |

| 모집 또는 매출가액 | 전자등록총액의 100% |

|

| 모집 또는 매출총액 | 30,000,000,000 | |

| 각 사채의 금액 | 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 전자등록으로 발행하므로사채권을 발행하지 아니함. |

|

| 이자율 | 연리이자율(%) | 3.541 |

| 변동금리부사채이자율 | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환기일 전일까지 계산하고, 매 3개월마다 "본 사채"의 이율을 적용한 연간 이자의 1/4씩 분할 후급하여 아래의 이자지급기일에 지급한다. 이자지급기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일에 이자를 지급하되, 이자지급기일 이후의 이자는 계산하지 아니한다. 단, 마지막 이자지급의 계산은 발행가액에 사채의 이율을 곱한 액수에 직전 이자지급기일부터 최종 이자지급기일 전일까지 실제일수를 곱한 후, 이를 365로 나눈 금액으로 하되 소수 첫째 자리 이하의 금액은 절사한다. |

| 이자지급 기한 |

이자의 지급기일은 다음과 같습니다. |

|

| 신용평가 등급 | 평가회사명 | 한국기업평가(주) / 한국신용평가(주) |

| 평가일자 | 2022년 04월 27일 / 2022년 04월 27일 | |

| 평가결과등급 | AA0(안정적) / AA0(안정적) | |

| 주관회사의 분석 |

주관회사명 | 한양증권(주) |

| 분석일자 | 2022년 04월 27일 | |

| 상환방법 및 기한 |

상 환 방 법 및 기한 | 사채의 원금은 만기일인 2024년 04월 26일에 일시 상환합니다. 다만, 원금상환기일이 은행의 영업일이 아닌 경우 그 다음 영업일에 상환하고, 원금상환기일 이후의 이자는 계산하지 아니합니다. 각 기일에 원금 또는 이자를 지급하지 아니한 때에는 동 연체금액에 대하여 연체이자를 지급합니다. 이 경우 연체이자는 원리금지급일 익일부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행이 정한 연체대출이율 중 최고이율을 적용하되, 동 연체대출 최고이율이 사채이율을 하회하는 경우에는 사채이율을 적용합니다. |

| 납 입 기 일 | 2022년 04월 28일 | |

| 전 자 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | 신한은행 FI영업1부 |

| 회사고유번호 | 00149293 | |

| 기 타 사 항 |

▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식·사채 등의 전자등록에 관한 법률" 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록·말소 시 사채권발행을 청구할 수 없음. |

|

2. 공모방법

해당사항 없음

3. 공모가격 결정방법

- 제59회 : 본 사채의 이율은 사채발행일로부터 상환기일 전일까지의 전자등록총액에 대하여 연 3.541%로 하며, 이는 발행일 2영업일 전 민간채권평가사 4사(키스자산평가(주), 한국자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 미래에셋증권(주) 2년 만기 회사채 개별 민평 수익률의 산술평균(소수점 넷째자리 이하 절사)에 +0.05%p를 가산한 금리입니다.

| (기준일 : | 2022년 04월 26일 | ) | (단위 : %) |

| 항목 | 키스자산평가 | 한국자산평가 | 나이스피앤아이 | 에프앤자산평가 | 민평평균 |

|---|---|---|---|---|---|

| 미래에셋증권(주) 2년 | 3.506 | 3.471 | 3.500 | 3.487 | 3.491 |

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출의 절차

(1) 청약방법

(1) 청약자는 소정의 청약서 2통에 필요한 사항을 기입날인하여 청약증거금과 함께 청약취급처에서 청약한다.

(2) 모집 또는 매출총액의 100%를 전문투자자(이하 "자본시장과금융투자업에관한법률" 제9조 제5항에 의한 전문투자자를 의미하되, "자본시장과금융투자업에관한법률시행령" 제10조 제3항의 제17호 내지 제18호에 해당하는 전문투자자는 제외한다. 이하 같다)에게 우선배정하고, 청약이 미달 된 경우에 한하여 일반청약자("본 사채"의 청약자 중 전문투자자 외의 투자자를 말한다. 이하 같다)에게 배정하며 다음 각호의 방법에 따른다.

1) 전문투자자는 전문투자자의 청약을 집계한 후 청약금액에 비례하여 안분배정한다.

2) 전문투자자의 총 청약금액이 발행가액 총액에 미달 된 경우에 한하여 발행가액 총액에서 전문투자자에게 배정한 금액을 공제한 잔액(이하 "전문투자자 배정 후 잔액"이라 함)을 청약일 당일의 영업개시시간이후 15시까지 청약 접수한 일반청약자에게 배정하되, 일반청약자의 총 청약건수가 "전문투자자 배정 후잔액"을 최저청약단위로(1만원, 이하 동일함) 나눈 건수를 초과하는 경우에는 추첨에 의하여 최저청약단위를 일반청약자에게 배정한다.

3) 일반청약자의 청약건수가 "전문투자자 배정 후 잔액"을 최저청약단위로 나눈 건수를 초과하지 않는 경우에는 일반청약자의 청약금액에 관계없이 최저청약단위를 우선배정하고 최저 청약단위를 초과하는 청약분에 대하여는 그 초과청약금액에 비례하여 안분배정한다.

(3) 청약자는 1인 1건에 한하여 청약할 수 있으며, "금융실명거래및비밀보장에관한법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 한다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 본다.

■ 자본시장과 금융투자업에 관한 법률 시행에 의한 투자자 유의사항

자본시장과 금융투자업에 관한 법률 제124조에 의거 주관회사는 본 증권을 취득하려는 자에게 '투자설명서'를 교부할 의무가 있습니다. 이에 따라 본 증권을 취득하고자 하는 투자자께서는 인수단의 본ㆍ지점에서 투자설명서를 교부 받으신 후 청약하실 수 있으며, 청약 이전에 투자설명서를 교부받지 못한 경우 청약을 거부할 수 있습니다. 단, 동법 제132조 의거 전문투자자와 그 밖에 대통령령으로 정하는 자 및 투자설명서 받기를 거부한다는 의사를 서면등으로 표시한 투자자는 투자설명서의 교부 의무가 면제 됩니다.

|

※ 관련법규 제124조(정당한 투자설명서의 사용) 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것

1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

(2) 청약단위

최저청약단위는 1만원으로 하되 10만원 이상은 10만원 단위로 함.

(3) 청약기간

| 청약기간 | 시 작 일 | 2022년 04월 28일 |

| 종 료 일 | 2022년 04월 28일 |

(4) 청약증거금

모집 또는 매출가액의 100%에 해당하는 금액

(5) 청약취급장소

본 사채의 인수기관의 본, 지점

(6) 납입장소

(가) 서울지역 청약분 : (주)신한은행 FI영업1부

(나) 지방지역 청약분 : (주)신한은행 해당지역의 각 광역시와 도청소재지 모점

(7) 상장신청예정일

일괄신고추가서류 접수 수리된 후 지체없이 상장 신청함.

(8) 사채권교부예정일

전자등록기관에 사채의 권리내용을 전자등록하고 사채권은 발행하지 않음.

(9) 사채권 교부장소

채권을 발행하지 않으므로 본 사채는 "주식·사채 등의 전자등록에 관한 법률"에 의한 한국예탁결제원 및 계좌관리기관의 전자등록계좌부에 전자등록함으로서 교부에 갈음한다.

나. 기타 모집 또는 매출에 관한 사항

(1) 본 사채는 "주식·사채 등의 전자등록에 관한 법률"에 따라 한국예탁결제원 및 계좌관리기관의 전자등록계좌부에 전자등록하며, 실물채권을 발행하지 않는다. 다만 "주식·사채 등의 전자등록에 관한 법률"에 의거 사채의 전자등록이 취소된 때에는 채권자, 질권자 및 이해관계자가 사채권 발행을 청구할 수 있음.

(2) 사채청약금은 납입일에 사채납입금으로 대체충당하며, 청약증거금에 대하여는 무이자로 한다.

(3) 본 사채권의 원리금지급은 미래에셋증권(주)가 전적으로 책임을 진다.

(4) 사채는 "주식·사채 등의 전자등록에 관한 법률"에 따라 한국예탁결제원 및 계좌관리기관의 전자등록계좌부에 전자등록하며, 실물채권을 발행하지 않는다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [회 차 : 59] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율 | ||

| 대표 | 한양증권(주) | 00162416 | 서울특별시 영등포구 국제금융로 6길 7 | 30,000,000,000 | 0.20% | 총액인수 |

나. 사채의 모집위탁

- 해당사항 없음

Ⅱ. 증권의 주요 권리내용

1. 일반적인 사항

| (단위 : 억원, %) |

| 회 차 | 금 액 | 이자율 | 만기일 | 옵션관련사항 |

|---|---|---|---|---|

| 제59회 무보증사채 | 300 | 3.541 | 2024-04-28 | - |

가. 당사가 발행하는 제59회 무보증사채는 무기명식 이권부 무보증 고정금리부 공모사채로서, 본 사채에는 Call-Option이나 Put-Option 등의 조기상환권이 부여되어 있지 않습니다.

나. 주식으로 전환될 수 있는 전환청구권이 부여되어 있지 않으며, 본 사채의 전자등록기관은 한국예탁결제원으로, "주식·사채 등의 전자등록에 관한 법률"에 의하여 전자등록하므로 실물채권을 발행하지 아니합니다.

Ⅲ. 투자위험요소

1. 사업위험

[국내외 경제상황 변동에 따른 위험]

| 가. 금융투자회사의 수익성은 국내외 경제상황 및 다양한 변수에 의하여 민감하게 반응하는 특성을 보입니다. 과거 단순 투자중개 위주의 사업구조에서는 거래대금이 주요 변수였다면, 최근에는 금리, 환율, 글로벌 주가지수, 국내외 부동산 경기 등 다양한 외부환경요소가 금융투자회사의 실적에 주요 변수로 작용하고 있습니다. 특히, 증권시장의 급격한 변화, 주요선진국 통화정책 방향의 불확실성, 코로나19와 같은 팬데믹 상황 등으로 인한 국내외 경제상황의 변동성 확대는 유동성 축소와 자금이탈 가능성 확대, 투자심리 위축 등으로 이어져 금융투자업 전반의 영업실적 및 수익성에 부정적인 영향을 끼칠 수 있습니다. 투자자 여러분께서는 이 점 유의하시기 바랍니다. |

「자본시장과 금융투자업에 관한 법률」에 의하면 금융투자업이란 이익을 얻을 목적으로 계속적이거나 반복적인 방법으로 행하는 행위로서 투자매매업, 투자중개업, 집합투자업, 투자자문업, 투자일임업, 신탁업 등을 말합니다. 금융투자산업은 발행과 유통시장을 움직이는 축으로 기능하는 바, 정치, 경제, 사회, 문화, 국제관계, 환율, 경기변동 등 모든 분야의 변화가 이 산업에 영향을 미치게 됩니다.

국내 금융투자회사는 고유업무인 자기매매업무(Dealing), 위탁매매업무(Brokerage) 및 인수업무(Underwriting)와 부수업무로 고객에 대한 신용공여, 증권저축, 환매조건부채권(RP)매매 등의 증권관련업무, 금고대여업무 등의 일부 은행관련 업무, CD 및 거액 CP의 매매 및 중개 등의 일부 단기 금융업무와 화폐시장펀드(MMF) 등 일부 투자 신탁업무를 취급하고 있습니다. 자본시장과 금융투자업에 관한 법률 제6조에 의한 금융투자업자로서의 주요 업무는 다음과 같습니다.

| [금융투자업자 주요 업무 안내] |

| 구분 | 내용 |

|---|---|

| 투자매매업 | 자기의 계산으로 금융투자상품의 매도ㆍ매수, 증권의 발행ㆍ인수 또는 그 청약의 권유, 청약, 청약의 승낙을 하는 업무 |

| 투자중개업 | 타인의 계산으로 금융투자상품의 매도ㆍ매수, 그 청약의 권유, 청약, 청약의 승낙 또는 증권의 발행ㆍ인수에 대한 청약의 권유ㆍ청약ㆍ청약의 승낙을 하는 업무 |

| 투자자문업 | 금융투자상품의 가치 또는 금융투자상품에 대한 투자판단에 관하여 자문을 하는 업무 |

| 집합투자업 | 투자자로부터 일상적인 운용지시를 받지 아니하면서 재산적 가치가 있는 투자대상자산을 취득ㆍ처분, 그 밖의 방법으로 운용하고 그 결과를 투자자에게 배분하여 귀속시키는 업무 |

| 투자일임업 | 투자자로부터 금융투자상품에 대한 투자판단의 전부 또는 일부를 일임받아 투자자별로 구분하여 금융투자상품을 취득ㆍ처분 그 밖의 방법 으로 운용하는 업무 |

| 신탁업 | 신탁 서비스를 제공하는 업무 |

| 자료 : 자본시장과 금융투자업에 관한 법률 |

금융투자업은 증권시장의 주가변동에 따라 금융투자업을 영위하는 회사의 실적이 크게 변동하는 특성이 있습니다. 증권시장이 상승기일때는 투자자들의 투자심리가 개선되어 거래량이 증가하고 거래수수료 수익이 증가하여 금융투자업이 호황을 누리며, 증시가 하락기일때는 전반적인 투자심리가 위축되어 거래량 감소와 거래수수료 수익의 감소로 이어지는 것이 일반적입니다. 국내 주식시장의 성장 추이는 다음과 같습니다.

| [국내주식시장 추이] |

| (단위: pt., 조, %) |

| 구분 | 2022년 02월 | 2021년 | 2020년 | 2019년 | 2018년 | 2017년 | 2016년 | 2015년 | |

|---|---|---|---|---|---|---|---|---|---|

| 주가지수 | KOSPI | 2,699.18 | 2,977.65 | 2,873.47 | 2,197.67 | 2,041.04 | 2,467.49 | 2,026.46 | 1,961.31 |

| KOSDAQ | 881.07 | 1,033.98 | 968.42 | 669.83 | 675.65 | 798.42 | 631.44 | 682.35 | |

| 시가총액 | 2,507 | 2,649 | 2,367 | 1,717 | 1,572 | 1,889 | 1,510 | 1,444 | |

| 시가총액 증가율 | - | 11.91% | 37.86% | 9.23% | -16.78% | 25.10% | 4.57% | 8.16% | |

| 연간 거래대금 | 1,057 | 6,767 | 5,708 | 2,288 | 2,800 | 2,190 | 1,948 | 2,201 | |

| 거래대금 증가율 | - | 18.55% | 149.58% | -18.3% | 27.9% | 12.42% | -11.49% | 50.86% | |

| 자료 : 한국거래소 주식 통계자료 주1 : 주가지수는 해당 기말 종가 기준 주2 : 시가총액은 각 기말 기준, 거래대금은 해당기간의 누적 금액임 |

2016년 12월 이후 국내외 경제지표가 개선되는 가운데 기업실적 호조, 글로벌 주가 강세 등에 힘입어 국내 증시는 가파른 상승흐름을 지속하였습니다. 특히 2017년 3월 이후에는 북한 관련 지정학적 리스크 부각에도 불구하고 국내외 정치적 불확실성 완화 등으로 코스피 상승폭이 확대되어 2017년 5월 4일 6년여만에 사상 최고치(2,241.2pt., 종가 기준)를 경신하는 모습을 보이기도 했습니다. 이후 2018년 상반기 중 주식시장 거래대금 및 신용융자가 전반적으로 상승세를 보이며 2018년 1월 29일 코스피 지수는 2,598.19pt., 코스닥 지수는 927.05pt.를 기록하였습니다. 하지만, 2018년 하반기 미중 무역분쟁, 신흥국 금융위기 리스크, 국채 금리 상승 여파 등으로 인한 글로벌 증시 조정의 영향 등으로 코스피 지수는 2018년 12월 28일 장 마감 기준 2,041.04pt., 코스닥 지수는 2018년 12월 28일 장 마감 기준 675.65pt.까지 하락하였습니다.

2019년 1분기에는 미중 무역협상 기대감, 외국인과 기관 매수세 유입, 미국발 반도체 투심 개선 및 파월 연준 의장의 비둘기파적 발언 등으로 코스피 지수가 긍정적인 흐름을 보였습니다. 하지만 미중 무역분쟁 장기화에 대한 우려, 트럼프 대통령의 중국 강경정책에 한일 무역갈등까지 겹치면서 전년대비 거래대금이 크게 감소하였으며, 기관 및 외국인의 매도세로 2019년 8월 6일 장중 최저 코스피 1,891.81pt., 코스닥 540.83pt.까지 급락하는 등 변동성이 더욱 확대되었습니다. 이와 같은 경기의 영향으로 2019년 거래대금은 2018년의 2,800조원에서 18.25% 떨어진 2,287조원으로 감소하였습니다.

이후 미국 FOMC와 금통위의 적극적 금리인하에 따라 2020년 1월 2,260pt.까지 회복하며 상승세를 보이던 국내 증시는 신종코로나바이러스의 확산과 함께 하락세로 전환하였습니다. 2020년 03월 WHO의 코로나19 팬데믹 선언과 함께 전세계 금융시장이 영향을 받게되자, 한국증시에 대한 외국인의 매도가 이어지며 2020년 03월 19일 종가 기준 코스피 1,457pt., 코스닥 428pt.까지 급락하였습니다.

이후 글로벌 초저금리 상황 속에서 확대된 유동성 중 막대한 양의 개인투자자들의 자금이 증시로 유입되면서 국내 증시는 다시 상승세로 전환되었습니다. 또한 코로나19의 국내 신규 확진자수의 감소에 따라 개인 매수세를 기반으로 2021년 01월 06일 장중 사상 처음으로 코스피 지수는 3,000선을 넘어섰으며, 2021년 04월 12일 20년 7개월 만에 코스닥 지수는 1,000을 돌파하였습니다. 거래대금 또한 주식시장이 급락 이후 빠르게 회복되고 기록적인 저금리가 이어지면서 개인들의 주식시장 참여가 활성화되어 2020년 5,708조원에 이어 2021년의 누적 거래대금은 6,767조원으로 2019년의 누적 거래대금인 2,287조원에서 큰 폭으로 증가하였습니다. 2021년 12월말 기준 코스피 및 코스닥 지수는 각각 2,977.65pt 및 1,033.98pt 수준을 기록하였습니다. 하지만 미국의 테이퍼링, 금리 인상, 원/달러 환율 상승 등의 영향으로 개인 투자자들이 이탈하면서 증시는 하락세를 보여 2022년 02월말 종가 기준 코스피 지수는 2,699.18, 코스닥 지수는 881.07을 기록하였습니다. 아직 코로나 19가 종식되지 않았으며, 미국과 중국의 무역 마찰, 한국과 일본의 과거사 논쟁을 통한 무역 마찰 등 국내 증시에 높은 변동성을 야기할 수 있는 요인들이 상존하고 있습니다. 이에 따라 향후 증권시장이 금융투자업계에 불리하게 전환될 가능성도 배제할 수 없습니다.

| [국내 증권업 수익성 추이] |

| (단위: 백만원) |

| 구 분 | 2021년 | 2020년 | 2019년 | 2018년 | 2017년 | 2016년 |

|---|---|---|---|---|---|---|

| 수수료수익 | 15,436,586 | 12,697,812 | 8,687,677 | 8,780,892 | 7,485,886 | 6,100,381 |

| 영업이익 | 12,266,531 | 8,376,606 | 6,115,622 | 4,917,667 | 4,324,405 | 2,023,224 |

| 당기순이익 | 8,449,720 | 5,551,709 | 4,607,815 | 3,745,045 | 3,379,411 | 1,605,526 |

| 자료 : 금융감독원 금융통계시스템 주1 : 증권사 국내법인 계 주2 : 수수료수익은 손익계산서상 수탁수수료, 인수/주선수수료, 수익증권취급수수료 등 수수료수입 전체 금액임 |

한편, 2021년 10월 IMF는 '세계경제전망(WEO)' 보고서를 발표하였습니다. IMF는 2021년 세계경제 성장전망을 5.9%로 전망했으며, 이는 이전 발표(2021년 07월 전망치)보다 0.1%p. 낮은 수치입니다. 전례없는 세계 각국의 정책대응으로 예상보다 세계경제가 빠르게 회복되고 있다는 분석을 내놓았습니다. 다만, 경제 회복은 불균등하며, 작년 하반기 GDP가 예상을 상회하였으나, 여전히 코로나 이전 성장경로를 하회할 것으로 전망했습니다.

| [세계 경제성장율 전망] | (단위 : %) |

| 경제성장률 | 2020년 | 2021년 | 2022년 | ||||

|---|---|---|---|---|---|---|---|

| '21.7월 (A) |

'21.10월 (B) |

조정폭 (B-A) |

'21.7월 (C) |

'21.10월 (D) |

조정폭 (D-C) |

||

| 세계 | -3.1 | 6.0 | 5.9 | -0.1 | 4.9 | 4.9 | 0.0 |

| 선진국 | -4.5 | 5.6 | 5.2 | -0.4 | 4.4 | 4.5 | 0.1 |

| (소비자물가) | (0.7) | (2.4) | (2.8) | (0.4) | (2.1) | (2.3) | (0.2) |

| 미국 | -3.4 | 7.0 | 6.0 | -1.0 | 4.9 | 5.2 | 0.3 |

| 유로존 | -6.3 | 4.6 | 5.0 | 0.4 | 4.3 | 4.3 | 0.0 |

| 한국 | -0.9 | 4.3 | 4.3 | 0.0 | 3.4 | 3.3 | -0.1 |

| 신흥개도국 | -2.1 | 6.3 | 6.4 | 0.1 | 5.2 | 5.1 | -0.1 |

| (소비자물가) | (5.1) | (5.4) | (5.5) | (0.1) | (4.7) | (4.9) | (0.2) |

| 중국 | 2.3 | 8.1 | 8.0 | -0.1 | 5.7 | 5.6 | -0.1 |

| 자료 : 2021년 10월 IMF World Economic Outlook(WEO) |

2022년 2월 한국은행은 경제전망보고서를 발표하면서 국내경제는 대내외 불확실성 증대에도 글로벌 경제활동 재개지속, 국내 방역조치 완화 기조 등에 힘입어 양호한 성장세를 지속할 것으로 예상햇습니다. 세계경제는 감염병 확산세 심화에도 회복흐름을 이어갈 전망으로 향후 선진국의 방역조치 완화, 신흥국의 백신접종 확대 등에 힘입어 경제활동이 점차 재개될 전망입니다. 민간소비는 겨울철 감염병 확산의 영향을 받겠으나 소득여건 및 소비심리 개선에 힘입어 회복흐름이 점차 재개될 것으로 보여집니다. 이러한 국내외 여건 변화 등을 감안하여 한국은행은 우리나라 경제성장률을 2021년 3.0%, 2022년 2.5% 수준으로 전망했습니다. 다만 우크라이나 사태, 주요국의 통화정책 조기 정상화 움직임 등으로 성장경로의 불확실성이 높은 상황입니다. 향후 경제 전망치가 또 다시 하향조정 될 가능성을 배제할 수 없습니다.

전세계적으로 감염병 확산세가 당분간 이어지는 가운데 백신접종 확대 등으로 경제활동 제한이 점차 완화될것으로 보입니다.

| [국내 경제전망] |

| (전년동기대비, %) |

| 경제성장률 | 2021 | 2022(E) | 2023(E) | ||||

|---|---|---|---|---|---|---|---|

| 상반 | 하반(E) | 연간(E) | 상반 | 하반 | 연간 | 연간 | |

| GDP | 4.0 | 4.0 | 4.0 | 2.8 | 3.1 | 3.0 | 2.5 |

| 민간소비 | 2.4 | 4.8 | 3.6 | 3.9 | 3.2 | 3.5 | 2.6 |

| 설비투자 | 12.6 | 4.1 | 8.3 | -1.3 | 5.8 | 2.2 | 1.7 |

| 지식재산생산물 투자 | 4.0 | 3.7 | 3.9 | 4.2 | 3.7 | 3.9 | 3.8 |

| 건설투자 | -1.5 | -1.5 | -1.5 | 0.6 | 4.0 | 2.4 | 2.3 |

| 상품수출 | 14.4 | 6.0 | 9.8 | 4.5 | 2.5 | 3.4 | 2.2 |

| 상품수입 | 12.5 | 11.2 | 11.8 | 5.6 | 2.1 | 3.8 | 2.3 |

| 자료 : 한국은행 경제전망보고서(2022.02) |

금융투자회사의 수익성은 전반적인 경제 상황의 영향을 받을 수 있으며 국내외 금융시장에 내재된 불확실성으로 인해 증시 불확실성이 확대되거나 증시가 크게 하락할 위험이 있습니다. 현재 국내외 금융시장에 내재된 불확실성과 증시 변동에 따라 국내 자본시장은 외국인 자금 이탈, 거래대금 감소 및 금융투자회사의 수익성을 저해할 수 있는 가능성을 배제할 수 없습니다. 투자자 여러분들께서는 투자 의사결정에 있어 이 점 참고하시기 바랍니다.

[금융투자회사 수익구조에 따른 위험]

| 나. 국내 금융투자회사의 수익은 다양한 금융상품 및 금융서비스로부터 발생합니다. 그러나 수익구조 다각화를 위한 노력에도 불구하고 아직까지 수탁수수료가 전체 수수료 수익에서 높은 비중을 차지하고 있습니다. 2021년 기준 국내 금융투자회사의 수탁수수료는 총 8조 406억원으로 전체 수수료의 48%를 차지하고 있습니다. 이처럼 수탁수수료 비중이 여전히 크기 때문에 주식시장의 변동성에 따른 거래대금 규모가 감소할 경우, 수탁수수료 수익의 감소로 인해 국내 증권회사의 수익성이 악화될 가능성이 존재합니다. 또한, 시장금리나 주가지수, 자산가격 등 경제변수의 변동에 따라 금융투자회사의 자산가치 및 수익성이 변동될 가능성이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다. |

국내 금융투자회사의 손익구조는 수수료손익, 유가증권평가 및 처분손익, 파생상품 거래손익 등 으로 구성되어 있습니다. 수수료손익은 수탁수수료 등 고객에게 금융 서비스를 제공하고 그 대가로 받는 수수료로 비교적 안정적인 수익원인 동시에 순영업손익에서 차지하는 비중이 매우 높습니다. 유가증권평가 및 처분손익은 금융투자회사가 자기자금으로 보유하고 있는 지분증권, 채무증권 등의 자산의 가격이 변동함에 따라 발생하는 손익이며, 파생상품거래손익은 증권 등을 기초자산으로 한 파생상품의 거래에서 발생하는 손익입니다.

국내 금융투자회사는 전통적으로 유가증권 수탁중개수수료 수익에 상당부분 의존하고 있었던 상황에서 사업구조의 다변화를 꾀하며 금융 컨설팅을 제공하는 자산관리 사업의 추진 및 IB 및 Trading 분야에서 사업을 확대하는 등 해외 글로벌 투자은행을 벤치마크 삼아 사업구조를 탈바꿈하고 있습니다.

| [국내 증권사 항목별 주요 수수료 비중] |

| (단위: 백만원) |

| 구 분 | 2021년 | 2020년 | 2019년 | 2018년 |

|---|---|---|---|---|

| 수수료 수익 | 16,716,978 | 13,570,050 | 9,432,670 | 9,626,989 |

| (100%) | (100%) | (100%) | (100%) | |

| 수탁수수료 | 8,040,602 | 7,069,804 | 3,446,332 | 4,512,731 |

| (48%) | (52%) | (37%) | (47%) | |

| 인수주선수수료 | 1,294,067 | 963,710 | 916,494 | 839,590 |

| (7%) | (7%) | (10%) | (9%) | |

| 집합투자증권취급수수료 | 587,991 | 490,938 | 537,868 | 519,867 |

| (4%) | (4%) | (6%) | (5%) | |

| 자산관리수수료 | 436,825 | 251,534 | 208,796 | 210,106 |

| (3%) | (2%) | (2%) | (2%) | |

| 자문수수료 | 1,651,933 | 1,206,283 | 945,053 | 710,361 |

| (매수 및 합병수수료) | (10%) | (9%) | (10%) | (7%) |

| 파생결합증권 판매수수료 | 2,369 | 615 | 1,274 | 1,010 |

| (0%) | (0%) | (0%) | (0%) |

| 자료 : 금융감독원 금융통계정보시스템 주1 : 국내증권사 및 국내소재 외국계 증권사 법인 합계 기준 주2 : 2013년부터 증권사 결산월이 3월에서 12월로 변경(유화, 바로, 부국, 한양은 2014년부터 변경) 주3 : 신영, 리딩, 코리아에셋, 맥쿼리, 노무라, 다이와는 결산월 미변경(3월 결산 유지) |

전통적인 증권회사의 수익기반인 수탁수수료의 비중은 증권회사 간의 경쟁을 통하여 하락추세를 보이고 있습니다. 수수료수익에서 가장 비중이 높은 것은 수탁수수료로, 2013년 전체 수수료 수익 중 수탁수수료의 비중은 59%였으나 지속적으로 감소하는 모습을 보여 2019년 기준 37%까지 하락하였습니다. 이는 2018년에 이어 2019년에도 증시가 장기간 박스권에 머무르고, 신용공여잔액이 감소하는 등 비우호적인 영업환경에 기인한 것으로 해석됩니다. 이처럼 감소하던 증권회사의 수탁수수료 비중은 2020년초 코로나19 창궐 이후 급락했던 국내 증시에 개인투자자들이 대거 참여하며 거래대금이 상승한 것에 기인하여 2020년 기준 52%까지 다시 증가하였고, 2021년 말 기준 전체 수수료 수익 중 48%의 비중을 기록하였습니다. 이처럼 수탁수수료 비중이 여전히 크기 때문에 주식시장의 변동성에 따른 거래대금 규모가 감소할 경우, 수탁수수료 수익의 감소로 인해 국내 증권회사의 수익성이 악화될 가능성이 존재합니다.

실제 상당수 증권회사는 신규고객을 상대로 수년간의 증권 매매 수수료 면제 등을 시행 하는 등 나름의 자구책을 활용하여 고객유치에 힘쓰고 있습니다. 이에 따라 각 금융투자회사들의 영업점 사업부문은 기존 브로커리지 중심에서 종합자산관리 중심으로 이동하고 있으나, 자산관리수수료의 비중은 약 2% ~ 3% 수준에서 큰 변화를 보이고 있지 않습니다. 자산관리 시장의 규모는 더디지만 꾸준히 확대되고 있습니다. 저금리 환경 속 풍부한 유동성으로 새로운 금융상품에 대한 수요가 점차 확대되고 있으며, 고령화 시대로 연금자산에 대한 관심도 높아지고 있습니다.

한편, 인수주선수수료는 2013년 기준 9%에서 2021년 7%로 전체 수수료수익에서 차지하는 비중은 소폭 감소 후 비슷한 수준을 유지하고 있습니다. 반면, 2012년 이후 NCR 규제 완화에 따른 금융약정 제공 증가, 부동산 관련 구조화 금융 및 대체투자 수요 확대 등으로 자문 수수료 시장은 점차 증가하고 있습니다. 이에 부동산금융 관련 수익의존도가 높아짐에 따라 부동산 경기에 크게 영향을 받을 수 있으며, 또한 인력에 대한 의존도가 높아 이에 따른 실적 변동 가능성도 배제할 수 없습니다.

국내 증권회사의 사업구조 다변화 노력에도 불구하고 전반적인 일평균거래대금 증가에 따른 수탁수수료 증가 등 수수료수익 중 수탁수수료가 여전히 국내 증권회사 전체 수수료 수익의 큰 비중을 차지하고 있습니다. 국내 증권회사는 수탁수수료의 규모가 당기순이익에 크게 영향을 미치는 수익 구조를 가지고 있으며, 수탁 수수료는 증권 시장 거래량에 따라 변동하고, 증권 거래량은 국내외 경기 상황 변동에 노출되어 있습니다. 경기가 호황일 때에는 투자자들의 투자심리가 개선되어 증권 거래량이 증가하고, 그에 따른 거래 수수료 수익 증가로 증권사의 수익성에 긍정적인 영향을 끼치는 것이 일반적입니다. 하지만 불황일 경우, 투자 심리가 악화되어 증권 거래량이 감소하고, 그에 따른 거래 수수료 수익이 감소하여 국내 증권회사의 수익에 부정적인 영향을 끼칠 수 있습니다. 국내 증권회사의 수익성은 시장금리, 주가지수, 자산가격 등 외부 경제변수의 변동에 따라 급변할 수 있음을 투자자께서는 유의하시기 바랍니다.

[금융투자회사의 자산구조에 따른 위험]

| 다. 국내 금융투자회사의 자산은 상당부분 현금, 예치금 및 증권으로 구성되어 있습니다. 가장 큰 부분을 차지하는 증권은 70~80%가 채권으로 구성되어 있으며 나머지는 기타 증권 및 주식으로 구성되어 있습니다. 향후 금리상승이나 글로벌 경기환경의 변동에 따라 보유 채권의 평가 손익이 발생하여 증권사 수익성에 부정적인 영향을 줄 수 있습니다. 또한, 코로나19 사태가 예상보다 빠르게 진압되어 경기회복이 빠르게 진행될 경우, 향후 금리 변동의 불확실성이 커질 수 있는 만큼 채권보유 비중이 높은 증권사들의 수익성에 영향을 끼칠 수 있으므로 투자자 여러분께서는 이 점 유의하시기 바랍니다 |

금융투자회사의 자산은 대부분 현금 및 예치금(2021년 기준 20.49%)과 증권(2021년기준 58.32%)으로 구성되어 있습니다. 금융투자회사의 자산 중 가장 큰 부분을 차지하는 증권은 70~80%가 채권이며, 나머지는 기타 증권 및 주식으로 구성되어 있습니다. 최근 5년 간 금융투자회사의 총 자산 증가세가 지속되고 있는데, 이 중 유가증권의 증가가 총 자산의 증가세를 견인하고 있습니다. 이는 금융투자회사의 RP매도와 ELS 판매가 크게 증가함에 따라, 자금조달의 증가로 이와 연계한 국공채 등의 유가증권이 증가하였으며, 유가증권 이외에 대출채권과 기타자산 또한 증가세를 보이고 있기 때문입니다.

| [증권사 요약재무상태표(자산)] |

| (단위: 백만 원) |

| 구분 | 2021년 | 2020년말 | 2019년말 | 2018년말 | ||||

|---|---|---|---|---|---|---|---|---|

| 금액 | 구성비 | 금액 | 구성비 | 금액 | 구성비 | 금액 | 구성비 | |

| [현금 및 예치금] | 127,193,586 | 20.49% | 111,285,252 | 18.24% | 73,468,180 | 15.21% | 76,462,325 | 17.42% |

| [증권] | 362,125,074 | 58.32% | 350,063,228 | 57.38% | 316,788,100 | 65.60% | 273,584,415 | 62.33% |

| [파생상품자산] | 10,092,491 | 1.63% | 13,328,959 | 2.18% | 10,105,582 | 2.09% | 8,229,853 | 1.88% |

| [대출채권] | 66,129,803 | 10.65% | 60,566,363 | 9.93% | 48,892,304 | 10.13% | 46,910,776 | 10.69% |

| [유형자산] | 2,639,278 | 0.42% | 2,403,450 | 0.39% | 2,344,727 | 0.49% | 2,003,189 | 0.46% |

| [CMA운용자산(종금계정)] | 0 | 0.00% | 0 | 0.00% | 1,998 | 0.00% | 4,995 | 0.00% |

| [리스자산(종금계정)] | 88 | 0.00% | 135 | 0.00% | 2,855 | 0.00% | 35,881 | 0.01% |

| [기타자산] | 52,777,935 | 8.49% | 72,424,437 | 11.87% | 31,282,770 | 6.48% | 31,669,478 | 7.22% |

| 자산총계 | 620,958,260 | 100.00% | 610,071,831 | 100.00% | 482,886,521 | 100.00% | 438,900,919 | 100.00% |

| 자료 : 금융감독원 금융통계정보시스템 주1 : 국내 증권사 및 국내소재 외국계 증권사 법인 합계 기준 주2 : 회계연도 결산기 변경으로 회계기간이 상이함에 유의 * 사업연도(2014년 이후): 역년(Calendar Year) 기준으로, 각 증권사별 회계연도를 고려하지 않음 |

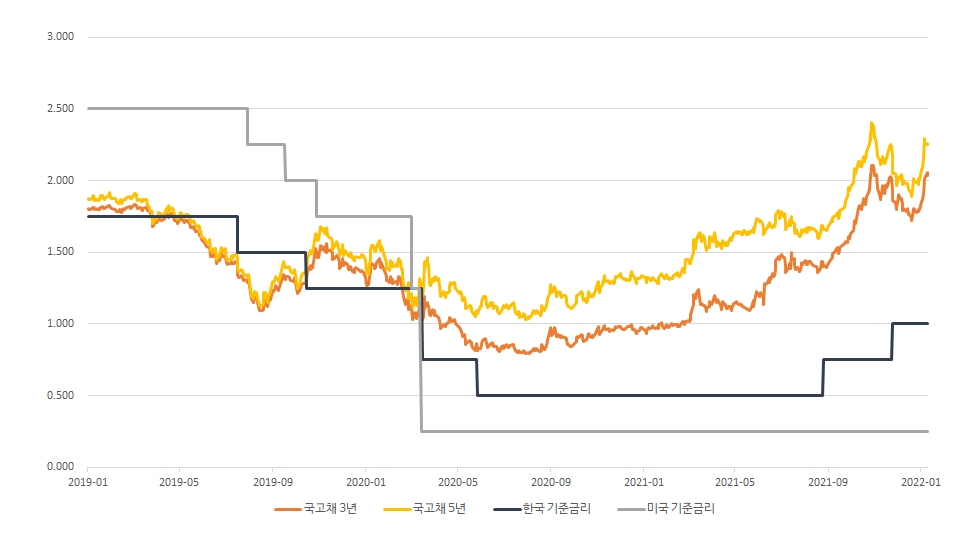

2017년 3월과 6월 미국 FOMC에서 기준금리가 두 차례 추가 인상되면서, 미국 기준금리(1.00% ~ 1.25%) 상단은 한국의 기준금리(1.25%)와 동일한 수준으로 상승하였습니다. 미국 연준은 2018년 4차례나 금리인상을 단행하여 미국 기준금리는 2018년 12월 2.25% ~ 2.50%까지 상승하였습니다. 그러나 2019년에는 미중 무역갈등이 격화되면서 경기침체에 대한 우려가 불거졌으며 2019년 하반기 3차례의 금리인하가 진행되어 2019년 11월 미국 기준금리는 1.50% ~ 1.75%로 낮아졌습니다. 미국의 기준금리 인하 여파로 한국은행 또한 한미 금리역전에 대한 부담으로 인해 2019년 초 1.75%이던 기준금리를 2019년 10월 1.25%까지 인하하였습니다.

이후 2019년말 발생한 코로나19 사태의 장기화로 경기 침체에 대한 불확실성이 고조되며 글로벌 안전자산 선호 현상이 심화되었고 국내외 시장금리 하락세가 지속되었습니다 이에 미국 연준은 예정에 없던 특례회의를 개최하여 기준금리를 0.50%p. 인하하여 1.0%~1.25%로 인하하였고, 이후 2020년 3월 3일 정례회의를 통해 0.0%~0.25%로 1.00%p.의 추가 금리 인하를 단행하였습니다. 이에 한국은행 금융통화위원회 역시 코로나19 사태와 국제 유가 급락 등 글로벌 경기 침체 영향을 우려하여 2020년 3월 16일 임시 금통위를 개최하여 기준금리를 0.50%p 인하하여 기준금리가 0.75%로 떨어졌으며, 기준금리는 사상 처음 0%대에 진입했습니다. 이후 금통위에서는기준금리 동결 기조를 유지해왔고 2021년 07월 15일 금통위까지 기준금리는 연 0.50%로 동결 유지되었습니다. 그러나 2021년 08월 26일 금통위에서는 금융불균형 해소 및 국내ㆍ외 인플레이션 압력을 대비하기 위해 기준금리를 0.25%p. 인상하였고 기준금리는 15개월만에 0.75%로 전격 인상되었습니다. 곧이어 2021년 11월 금통위에서도 기준금리를 0.25%p. 인상하여 기준금리는 1.00%가 되었으며, 2022년 1월 금통위에서 기준금리를 0.25%p. 2022년 4월 금통위에서 기준금리를 0.25%p. 추가 인상하여 신고서 제출일 현재기준 1.50%의 기준금리를 유지하고 있습니다. 국채금리 또한 한국은행의 기준금리 추가인상, 국내ㆍ외 인플레이션 압력 등의 요인으로 급등하였습니다.

국고채 금리 최근 추이는 아래와 같습니다. 2022년 1월초 국고채 3년물 및 5년물 기준 지속적으로 상승하는 추세입니다. 코로나19 사태로 인한 안전자산 선호 및 미국의 제로금리 단행, 한국의 추가 기준금리 인하 가능성 등으로 시장 금리가 상승 여력은 제한적일 것으로 전망되었습니다. 하지만 최근 세계주요국들의 백신보급이 본격화되며 코로나19 확산세 완화와 경제회복에 대한 기대감이 고조되고 있습니다. 이로 인하여 인플레이션 리스크가 부각 되고 있으며, 국내 통화정책 정상화 압력까지 더해지며 미국 국채금리 상승뿐만 아니라, 국내 국고채 금리 상승세도 함께 나타나고 있습니다. 상승세가 지속될 경우, 위험기피에 따른 자산가격 조정, 신흥국으로부터의 외국자금유출 등 불안정한 흐름이 나타날 수 있으며, 국내 증시 및 채권시장에도 부정적인 영향을 줄 수 있습니다. 또한, 코로나19 사태가 예상보다 빠르게 진압되어 경기회복이 빠르게 진행될 경우, 향후 금리 변동의 불확실성이 커질 수 있는 만큼 채권보유 비중이 높은 증권사들의 수익성에 영향을 끼칠 수 있으므로 투자자 여러분께서는 이 점 유의하시기 바랍니다.

| [국고채 3년 및 5년물 금리 추이] |

| (단위: %) |

|

|

|

국고채 및 기준금리 추이(최근 2개년) |

| 자료 : Bondweb |

[금융투자회사의 경쟁심화에 따른 위험]

| 라. 자본시장법 개정에 따른 완화된 진입규제로 금융투자회사 신규 설립이 증가하여 2021년말 기준 총 58개의 증권회사가 경쟁하고 있으며, 최근 금융업권간에는 겸업 허용에 따른 은행/보험의 수익증권 판매가 가속화되고 있습니다. 금융투자업은 진입규제 완화에 따른 신규 시장참여자 증가 및 은행, 보험, 외국계 금융기관 등 수많은 경쟁사들이 발생하여, 경쟁 심화가 불가피할 것으로 전망되며, 당사는 2021년말 위탁매매 수수료 기준 10.17%의 높은 점유율을 보유하고 있으나 출혈경쟁이 심해질 경우 경쟁력을 확보하지 못한 금융투자회사는 시장에서 뒤쳐지거나 도태될 가능성이 존재합니다. 또한 금융투자업 내에서 대형화 혹은 업무영역의 특화/전문화의 포지셔닝에 성공하더라도 자산운용, 파생상품개발, 자기자본 투자 등 업무 수행과정에서 통합적 리스크 관리에 실패할 경우 재무건전성 악화 및 평판위험 확대로 어려움을 겪을 수 있습니다. 투자자 분께서는 이 점 유의하시기 바랍니다. |

2009년「자본시장과 금융투자업에 관한 법률」도입으로 금융투자업계 진입규제가 완화되면서 증권사 신규 설립이 증가하여 2021년말 기준 국내에서 영업중인 금융투자회사는 총 58개사이며, 은행/ 보험 등 여타 금융기관에 비해 상대적으로 많은 시장 참여자를 보유하고 있습니다.

| [각 금융권역별 회사 수] |

| 구분 | 2021년 | 2020년말 | 2019년말 | 2018년말 |

|---|---|---|---|---|

| 증권사 | 58 | 57 | 56 | 56 |

| 국내은행 | 20 | 19 | 19 | 19 |

| 생명보험 | 23 | 24 | 24 | 24 |

| 손해보험 | 30 | 31 | 31 | 30 |

| 자료 : 금융감독원 금융통계정보시스템 |

제한된 국내 시장에서 58개의 금융투자회사가 참여하고 있는 상황 하에서 대부분의 금융투자회사는 차별화된 상품과 서비스를 통한 경쟁은 현실적으로 어려워 가격정책을 경쟁의 주요한 수단으로 활용하여 고객유치 마케팅을 전개하고 있는 상황입니다. 특히 위탁중개업에서는 '박리다매'형 최저가 온라인 주식중개(Deep Discount)를 경쟁수단으로 활용하는 금융투자회사가 증가하고 있어 그 경쟁구도가 더욱 치열해지고 있습니다.

또한 금융업권간 겸업 허용에 따른 은행/보험의 수익증권 판매가 가속화되고 있습니다. 은행의 경우 비이자수익 강화를 주요 추진전략으로 수립하고 단기간에 판매실적을 상승시키는 등 금융투자업의 강력한 경쟁자로 자리매김하고 있는 상황입니다.

2008년 금융위기 이후 은행의 펀드 판매 실적이 감소세를 나타내고 있는 반면, 금융투자회사의 경우 증가추세를 보이고 있음에도 불구하고, 은행의 폭넓은 점포망과 고객기반을 활용한 상품판매 역량은 금융투자회사에 위험 요인으로 작용하고 있습니다. 아울러, 국내 금융투자산업은 대외적으로 세계경제 및 중국과 인도를 비롯한 아시아 경제성장에 따른 아시아 금융시장의 확대와 대내적으로는 빠른 속도의 인구고령화로 인한 금융자산 증가 및 퇴직연금 확대, 국민연금과 같은 거대 기관들의 주식 편입비중 확대, 저금리에 따른 저축에서 투자로의 패러다임의 이동, 자본시장법 도입에 따른 국내 금융시장의 변화 등으로 향후 완전경쟁체제가 가속화될 것입니다.

또한 선진금융기법과 막대한 자본력을 바탕으로 하는 외국계 투자은행 및 강력한 자본력과 판매채널을 보유한 국내은행과의 경쟁이 심화될 수 있으며 금융상품간 차별화가 뚜렷하지 않은 상황에서 판매채널 열위로 인하여 금융투자회사는 신규고객 확보와 금융상품 판매 등에 어려움이 가중될 수 있을 것으로 보입니다.

2021년말 기준 국내 증권업계는 자기자본 규모 별도기준으로 미래에셋증권(9.6조원), NH투자증권(6.5조원), 한국투자증권(6.3조원), 삼성증권(5.9조원), KB증권(5.4조원) 등 초대형 IB로 지정된 5개 금융투자회사와 하나금융투자(5.3조원), 신한금융투자(5.0조원), 메리츠증권(5.1조원) 등 자기자본 3조원 이상의 대형 금융투자회사, 그리고 자기자본 3조원 미만의 국내 금융투자회사 및 외국계 금융투자회사로 구분됩니다.

| [주요 국내 금융투자회사 재무 현황] | |

| (기준일 : 2021년 12월 31일) | (단위: 백만원) |

| 회사명 | 자산총계 | 부채총계 | 자본총계 | 자본금 |

|---|---|---|---|---|

| 미래에셋증권 주식회사 | 84,024,164 | 74,442,520 | 9,581,645 | 4,101,961 |

| KB증권주식회사 | 52,570,038 | 47,121,884 | 5,448,154 | 1,493,102 |

| NH투자증권 | 55,828,247 | 49,364,881 | 6,463,367 | 1,609,400 |

| 메리츠증권(주) | 41,952,648 | 36,883,833 | 5,068,815 | 776,179 |

| 삼성증권(주) | 59,641,733 | 53,716,199 | 5,925,534 | 458,478 |

| 신한금융투자 주식회사 | 40,955,394 | 35,985,194 | 4,970,200 | 1,786,998 |

| 하나금융투자주식회사 | 34,432,645 | 29,125,567 | 5,307,078 | 372,787 |

| 한국투자증권 | 64,105,230 | 57,782,842 | 6,322,388 | 175,817 |

| 자료 : 금융감독원 금융통계정보시스템 주1 : 자본총계 상위 8개 금융투자회사 기준 주2 : 별도 재무제표 기준 |

2021년 기준 국내 금융투자회사 중 주요 5개(당사, NH투자증권, KB증권, 삼성증권, 신한금융투자)의 개별회사 지분증권 수탁수수료 평균 시장점유율은 9.24%로, 과점 양상을 보이는 은행산업을 포함한 다른 금융업권과 비교해 볼 때 시장경쟁강도가 상대적으로 매우 높은 수준입니다. 금융투자회사들의 출혈 경쟁으로 수수료 중심의 영업은 한계가 있는 상황이며, 업무영역 또한 Brokerage 중심에서 종합 자산관리 중심으로, 단순 Underwriting에서 종합 Advisory로 변화되고 있습니다. 향후 금융환경은 금융투자회사들의 퇴출, 신규진입, 합병, 금융지주회사 설립확대 등 금융산업 구조조정의 가속화, 금융투자회사들의 자기자본 확대 등을 통한 대형화 및 생존전략에 따른 다양한 제휴 등이 불가피한 상황으로 판단됩니다.

| [지분증권 위탁매매 수수료 시장 점유율 현황] |

| (단위: 백만원) |

| 구 분 | 2021년 | 2020년 | 2019년 | 2018년 | ||||

|---|---|---|---|---|---|---|---|---|

| 금액 | 점유율 | 금액 | 점유율 | 금액 | 점유율 | 금액 | 점유율 | |

| 미래에셋증권 | 619,031 | 10.17% | 574,512 | 11.82% | 265,701 | 10.06% | 391,111 | 10.50% |

| NH투자증권 | 602,275 | 9.90% | 575,628 | 11.84% | 229,180 | 8.68% | 324,859 | 8.70% |

| 한국투자증권 | 341,377 | 5.61% | 317,455 | 6.53% | 228,549 | 8.66% | 344,952 | 9.20% |

| 삼성증권 | 578,883 | 9.51% | 532,151 | 10.95% | 212,580 | 8.05% | 301,820 | 8.10% |

| KB증권 | 608,303 | 9.99% | 564,392 | 11.61% | 160,863 | 6.09% | 234,178 | 6.30% |

| 하나금융투자 | 196,912 | 3.24% | 179,969 | 3.70% | 154,833 | 5.86% | 214,390 | 5.70% |

| 신한금융투자 | 405,188 | 6.66% | 385,468 | 7.93% | 90,404 | 3.42% | 129,932 | 3.50% |

| 메리츠증권 | 111,405 | 1.83% | 96,058 | 1.98% | 53,051 | 2.01% | 80,892 | 2.20% |

| 8개사 합계 | 3,463,374 | 56.91% | 3,225,633 | 66.35% | 1,395,161 | 52.84% | 2,022,134 | 54.10% |

| 합계 | 6,084,961 | 100.00% | 5,520,075 | 100.00% | 2,640,245 | 100.00% | 3,736,520 | 100.00% |

| 자료 : 금융감독원 금융통계정보시스템 주1 : 자본총계 상위 8개 금융투자회사 기준 주2 : 합계금액 및 점유율은 증권사 국내법인 및 외국계지점 기준 |

따라서 금융상품간 차별화가 뚜렷하지 않은 상태에서 판매채널 열위로 인하여 금융투자회사는 신규고객 확보와 금융상품 판매 등에 어려움이 가중될 수 있을 것으로 보여, 대형화 또는 업무영역의 특화/전문화된 차별적인 경영전략을 통하여 생존 및 성장의 기회를 모색하여야 합니다. 또한 금융투자업 내에서 대형화 혹은 업무영역의 특화/전문화의 포지셔닝에 성공하더라도 자산운용, 파생상품개발, 자기자본 투자 등 업무 수행과정에서 통합적 리스크 관리에 실패할 경우 재무건전성 악화 및 평판위험확대로 어려움을 겪을 수 있습니다. 투자자들께서는 이점 유의하시기 바랍니다.

[초대형 IB 지정 및 발행어음 업무 등에 따른 위험]

| 마. 당사는 2017년말 초대형 IB로 지정되었으며, 2021년 5월 금융위원회에서는 당사의 발행어음업 인가 안건을 통과시키며 발행어음 사업권을 확보하였고 2021년말까지 발행어음을 통해 4,365억원을 조달하였습니다. 향후 국내 증권업은 초대형 IB의 등장으로 규모의 경제가 실현 가능한 대형사와 특정 업무영역에 특화된 중소형사 위주로의 시장 재편이 예상됨에 따라, 업계 환경 변화에 따른 당사의 경쟁력 확보가 매우 중요할 것으로 예상되며, 발행어음 등 신규 업무와 관련하여 리스크 관리에 실패할 경우 당사의 수익성에 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이러한 금융환경의 변화를 참고하시어 투자에 임하여 주시기 바랍니다. |

글로벌 금융위기 이후 금융환경의 변화에 대응하고, 자본시장의 혁신적인 도약을 위하여 2013년 08월 29일 개정 '자본시장과 금융투자업에 관한 법률'(이하 '자본시장법')이 시행되었습니다. (이후, 2014년 01월 28일 자로 일부 개정되었으나, 하기 주요 내용은 변경 사항 없습니다.)

| [2013년 8월 개정 "자본시장과 금융투자업에 관한 법률" 주요 내용] |

| 구분 | 내용 |

|---|---|

| 국내투자은행의 활성화 | - 자본력, 위험관리 능력 등을 갖춘 자기자본 3조원 이상인 국내 5개 증권회사(종합금융투자사업자)에 대해 신규 업 무 허용(기업신용공여 업무) - 종합금융투자사업자에 적용되는 자기자본규제 등도 합리 적으로 정비 - 프라임브로커 관련 규제도 정비하고, 헤지펀드에 대한 신 용공여 범위를 확대 |

| 자산운용산업 규제체계의 선진화 | - 헤지펀드, PEF등 사모펀드 규제 합리화 - 공모펀드, 신탁업 규제 정비 |

| 자본시장 인프라의 개혁 | - 대체거래시스템(ATS), 거래소 허가제 도입 - 장외파생상품 중앙청산소(CCP) 도입 - 신용평가업 관련 규제 이관 |

| 상장기업의 직접금융 및 주주총회 내실화 |

- 자금조달 수단의 다양화 및 남용 방지 가) 조건부자본, 독립워런트 도입 나) 주주배정 방식 문제점 보완 - 주총 내실화를 위한 제도적 지원 가) 예탁원 Shadow Voting 폐지(2015년 부터) 나) 위임장 권유제도 개선 등 |

| 투자자의 우리 자본시장에 대한 신뢰성/공정성 제고 |

- 불공정거래 규제체계 선진화 가) 장외파생등을 이용한 시세조종 금지 나) 시장질서 교란행위 규제 다) 과징금 등 금전제재수단 도입 - 투자자 보호를 위한 인수/공시 관련 제도의 합리적 개선 |

| 자료 : 금융감독원, 금융투자협회 |

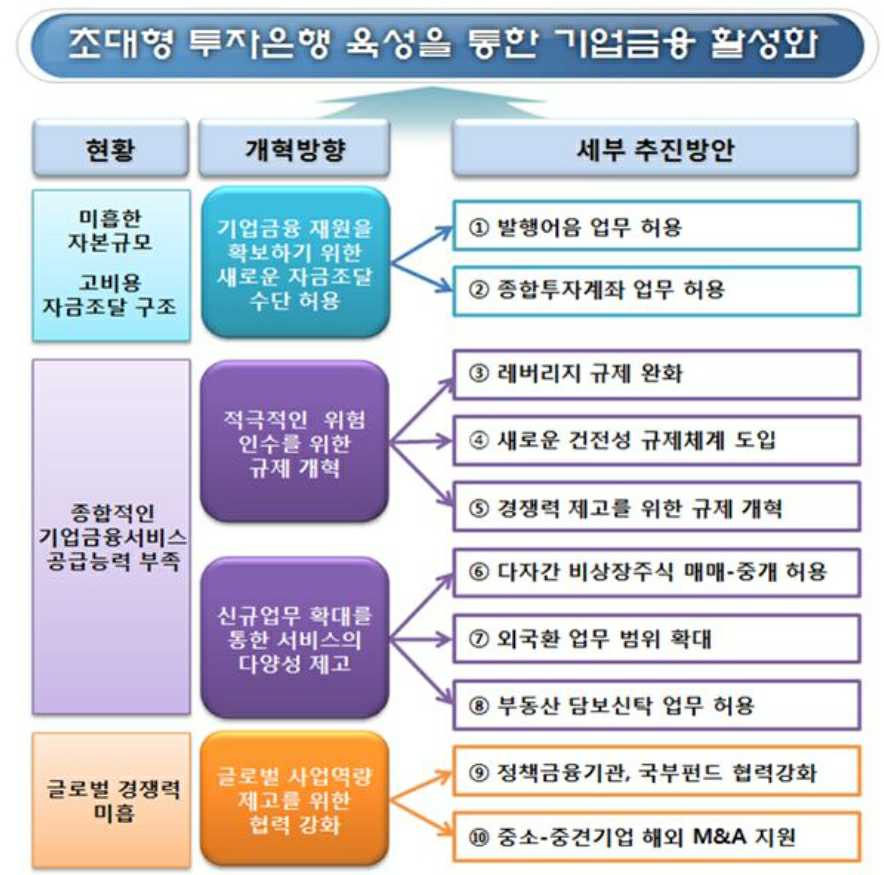

2016년 8월 금융위원회는 보도자료를 통해 '초대형 투자은행 육성을 위한 종합금융투자사업자 제도 개선방안'을 발표하였습니다. 이는 2013년 종합금융투자사업자 제도를 도입한 이후 1) 아시아 주요국 대표 증권사 대비 미흡한 자기자본 규모를 유지하고 있으며 2) 환매조건부채권(RP), 주식연계증권(ELS) 등 단기 중심의 고비용 자금조달 구조 3) 해외 증권사 대비 위탁매매 수익 비중이 높아 기업금융서비스 제공능력 부족 4) 대규모 프로젝트, M&A 등을 통한 기업들의 글로벌 진출 지원 필요성이 증가하고 있으나 취약한 자본력과 글로벌 업무경험·해외 네트워크 부족으로 인한 글로벌 경쟁력 미흡 등 종합 기업금융 서비스 확대가 필요한 경쟁 환경을 반영하고 있습니다.

| [초대형 투자은행 육성 세부 추진방안 로드맵] |

|

| 자료 : 금융위원회 '초대형 투자은행 육성을 위한 종합금융투자사업자 제도 개선방안' 보도자료(2016. 08. 02) |

해당 개선방안에 따른 정책 지원 방안의 상세 내용은 아래와 같습니다.

① 기업금융을 위한 자금을 다양하고 효율적인 형태로 조달·공급할 수 있도록 만기 1년 이내의 기업어음을 발행하여 자금을 조달할 수 있도록 허용하는 등 자금중개 기능을 대폭 강화

② 자기자본 8조원 이상의 초대형 투자은행의 경우 고객으로부터 예탁 받은 금전을 통합하여 운용하고 그 수익을 고객에게 지급하는 종합투자계좌(Investment Management Account, IMA) 도입을 통해 발행어음에 비해 보다 세부적인 운용규제를 받는 대신 양적 한도 없이 자금을 조달 가능

| [발행어음·종합투자계좌 주요내용 비교] |

|

구분 |

은행 정기예금 |

종금사 발행어음 |

발행어음 |

종합투자계좌 |

|---|---|---|---|---|

|

수익배분 |

확정금리형 |

확정금리형 |

확정금리형 |

실적배당형 |

|

발행제한 |

X |

X |

자기자본의 일정배수 이내 (예: 200%) |

X |

|

기업금융 의무비율 |

X |

X |

○(예: 50%) |

○(예: 70%) |

|

운용규제 |

X * 증권매입 제한 등은행 인가범위에 따른 제한은 있음 |

X |

○ |

○ |

|

계정분류 |

고유계정 |

고유계정 |

별도계정 |

별도계정 |

|

예금자 보호 |

○ | ○ |

X |

X |

|

레버리지규제 |

- |

X |

X |

X |

| 자료 : 금융위원회 '초대형 투자은행 육성을 위한 종합금융투자사업자 제도 개선방안' 보도자료(2016. 08. 02) |

③ 종합금융투자사업자의 영업모델을 감안한 별도의 건전성 규제 체계(NCR-II)를 마련하고 기업금융활성화를 위한 신규 업무 추가하여 기업 신용공여 한도 확대

④ 종합금융투자사업자의 글로벌 사업역량 강화를 위해 정책금융기관, 국부펀드, 성장사다리 펀드 등과의 협력 확대

| [초대형 투자은행 육성 방안 시행을 위한 자본시장법 시행령 등 개정] |

| 1. 종합금융투자사업자 신규 업무 부여 1-1. 자본력이 충분한 종합금융투자사업자에게 새로운 자금조달방식을 허용하여 기업금융 활성화를 지원 -자기자본 4조원 이상 회사에 단기금융업무(만기가 1년 이내인 어음의 발행, 할인, 매매, 중개, 인수, 보증 업무) 허용 -자기자본 8조원 이상 회사에 종합투자계좌업무(고객으로부터 예탁받은 자금을 통합하여 기업금융자산 등 에 운용하고 수익을 고객에게 지급하는 것을 목적으로 개설한 계좌) 허용 1-2. 모든 종합금융투자사업자에 비상장주식에 대한 내부주문집행 허용 2. 단기금융업무 및 종합투자계좌업무 관련 영업행위준칙 2-1. 단기금융/종합투자계좌 운용자산의 구분 관리 -단기금융업무 운용자산은 별도의 자산부채현황표ㆍ손익계산서를 작성 -종합투자계좌 운용자산은 자기신탁을 통해 구분관리 2-2. 단기금융/종합투자계좌 예탁금 운용 규제 -기업금융 최소운용비율(단기금융 50%, 종합투자계좌 70%)을 적용 -부동산 관련 자산*에 대한 운용규제 설정 * 부동산, 부동산 개발과 관련한 대출, 부동산 관련 증권 등 i) 단기금융업무 및 종합투자계좌 수탁금으로 투자한 부동산 관련자산은 기업금융의무비율 산정시 제외(부동산 관련자산을 기업금융관련 자산으로 불인정) ii) 부동산 관련자산은 기업금융관련자산에 투자하고 남은 여유자금으로만 투자할 수 있도록 하되 그 한도는 수탁금의 30%*로 제한 * 여전사의 PF대출 한도(30%) 및 현행 금융투자회사 리스크관리 모범규준상 부동산PF 대출한도(30%) 등을 감안 iii) 고객의 환매에 효과적으로 대응할 수 있도록 단기금융업무 및 종합투자계좌 운용자산에 각각 유동성비율 규제*를 설정 * 1개월 및 3개월이내 만기가 도래하는 부채와 동일한 수준으로 동일 기간내에 현금화가 가능한 유동성 자산을 보유할 것을 의무화(구체적인 계산방식은 금융투자업규정 시행세칙에서 정할 예정) 2-3. 기업금융 최소운용비율 산정을 위한 기업금융관련자산 정의 ① 기업에 대한 대출 및 어음의 할인ㆍ매입 ② 발행시장에서 직접 취득한 발행인이 기업인 증권 ③ 유통시장에서 취득한 코넥스주식 및 A등급이하 회사채 ④ 프로젝트파이낸싱을 위해 설립된 특수목적회사에 대한 출자지분 및 대출채권 ⑤ 실물지원 관련 간접투자기구*에 대한 출자지분 * PEF, 기업금융특화 전문투자형사모펀드, 창투조합, 벤처조합 등 2-4. 실적배당상품인 종합투자계좌의 특성을 감안하여 편입 재산에 대한 평가 의무 및 고유재산과 거래시 행위 준칙을 도입 -최소 분기 1회 공모펀드와 동일한 방법으로 시가평가 실시 -종합투자계좌 재산과 고유재산을 거래하는 경우, 펀드간 자전거래에준하는 기준*을 준수하도록 의무 부과 * ① 예탁자 이익에 반하지 않을 것, ② 공정가액 거래, ③ 준법감시인 사전확인 2-5. 종합투자계좌 수탁금에 비례한 손실충당금 적립의무 -손실발생시 우선충당을 위해 이익금 적립의무 부과 * 종합투자계좌 수탁액의 5%가 될 때까지 운용보수의 25%를 적립하고 손실발생시 특별유보금을 우선하여 충당 3.종합금융투자사업자의 자기자본 요건 조정 종합금융투자사업자의 충실한 손실감내능력 확보를 위해 부채성 자본인 신종자본증권(조건부자기자본)으로 조달한 자금은 자기자본(3조ㆍ4조ㆍ8조원) 산정시 제외 * 다만, 순자본비율(NCR) 산정시에는 기존과 동일하게 영업용순자본에 산입 4.종합투자사업자의 건전성 규제 정비 □ 종합금융투자사업자가 보다 적극적으로 모험자본 공급기능을 수행할 수 있도록 신용공여 등과 관련한 건전성 규제를 재정비 ① 단기금융업무ㆍ종합투자계좌 운용자산은 레버리지비율[(총자산/자기자본)≤1,100%] 산정시 제외 ② 대출자산의 위험수준에 따라 건전성 부담이 결정되는 새로운 NCR지표* 적용 * (현행) 만기1년 이상인 대출채권은 영업용순자본에서 대출채권전액을 차감 * (개선) 영업용순자본에서 차감하지 않고, 신용위험액[위험값 0%∼ 32%]에 반영 ③ 종합금융투자사업자의 유동성 관리를 강화하기 위해 원화 유동성지표* 도입(자산전체, 단기금융업무 운용 자산, IMA운용자산에 각각 적용) * 1개월 및 3개월이내 만기가 도래하는 부채와 동일한 수준으로 동일 기간내에 현금화가 가능한 유동성 자산을 보유할 것을 의무화 ④ 대출채권등에 대한 대손충당금 적립률*을 은행과 동일하게 조정 * 정상(0.5%→0.85%), 요주의(2%→7%), 고정(20%유지), 회수의문(75%→50%), 추정손실(100% 유지) ⑤ 종합금융투자사업자 경영실태평가항목에 종합투자계좌 수탁금을 감안한 자본적정성 계량항목*을 추가(구체적 계산방식은 금융투자업규정 시행세칙에 위임) * 예) 종합투자계좌 수탁금의 일정비율을 NCR 분모인 필요유지자기자본에 합산 등 5.M&A로 인한 거래소지분 예외적 초과 보유 인정 근거 마련 □ 거래소 지분 초과보유한도의 예외사유로 거래소 주주인 회사가 거래소 주주인 다른 회사를 합병하는 경우를 추가하고, 이 경우 초과지분에 대한 의결권 행사를 제한 |

| 자료 : 금융위원회 보도자료 |

종합금융투자사업자 제도 개선방안은 현재 종합금융투자사업자의 자기자본 수준 및 자기자본 확충 가능성, 신규 업무에 따른 리스크 관리 필요성 등을 종합적으로 감안한 것으로 자기자본 규모에 따라 3단계로 구분하여 신규업무 범위를 설정하고 단계적으로 자기자본 확충을 유도할 목적으로 수립되었으며 자기자본 수준별 인센티브 제공 방안 상세 내용은 아래와 같습니다.

| [자기자본 수준별 인센티브 제공 방안] |

|

자기자본 |

3조 이상 ~ 4조 미만 |

4조 이상 ~ 8조 미만 |

8조 이상 |

|---|---|---|---|

|

1. 기존 제도상 허용된 업무 |

|||

|

프라임브로커 업무 |

○ |

○ | ○ |

|

기업신용공여 |

○ |

○ |

○ |

|

2. 금번 대책에서 추가 허용·규제 완화된 업무 |

|||

|

< 기업금융을 위한 새로운 자금조달 수단 허용 > |

|||

|

발행어음 |

- |

○ |

○ |

|

종합금융투자계좌 |

- |

- |

○ |

|

< 원활한 기업금융 제공을 위한 규제개편 > |

|||

|

레버리지 규제 |

- |

○ |

○ (발행어음, 종투계좌 한정) |

|

새로운 건전성 규제체계 마련 |

○ | ○ | ○ |

|

신용공여 한도 증액 * 기업 대출을 별도로 |

○ | ○ | ○ |

|

<신규업무 확대를 통한 종합 기업금융서비스 제공 > |

|||

|

다자간 비상장주식 매매·중개 업무 |

○ | ○ | ○ |

|

기업환전 등 |

- |

○ | ○ |

|

부동산 담보신탁 |

- |

- |

○ |

|

< 글로벌 사업역량 확충 > |

|||

|

정책금융기관, 국부펀드 협력 강화 |

○ | ○ | ○ |

|

성장사다리 펀드 |

○ | ○ | ○ |

| 자료 : 금융위원회 '초대형 투자은행 육성을 위한 종합금융투자사업자 제도 개선방안' 보도자료(2016. 08. 02) |

상기 인센티브 가운데 발행어음 등 단기금융업의 경우 증권사의 신용을 기반으로 어음을 발행하고 이를 일반 투자자들에게 금융상품으로 판매하여 조달하는 형식으로 진행되며, 해당 업무는 증권사에게 대규모 자금을 제공할 것으로 기대되고 있습니다. 증권신고서 작성기준일 현재 당사(2021년 05월), 한국투자증권(2017년 11월), NH투자증권(2018년 05월), KB증권(2019년 05월)이 발행어음 업무를 인가 받았습니다.

당사는 2017년말 한국투자증권, KB증권, 삼성증권, NH투자증권과 함께 초대형 IB로 지정되었으나, 당시 공정거래위원회 조사로 인하여 당사의 발행어음업 인가가 한동안 보류되었습니다. 그러나 2021년 5월 금융위원회에서는 당사의 발행어음업 인가 안건을 통과시키며 발행어음 사업권을 확보하였고 2021년 9월말까지 발행어음을 통해 3,467억원을 조달하였습니다. 동기간 한국투자증권은 8조 2,117억원, KB증권은 4조 4,577억원, NH투자증권은 3조 7,898억원을 발행어음을 통해 조달하였습니다.

발행어음 도입을 통한 수익 구조 다변화 및 수익성 증가에 대한 기대에도 불구하고 역마진 발생, 조달과 운용 만기 불일치에 따른 유동성 리스크 관리 실패 등 단기금융업에 대한 우려도 상존하고 있습니다. 당사는 높은 수준의 리스크 관리와 인력 충원을 통해 투자 대상에 대해 철저한 가치평가를 실시하고 있으나 급격히 늘어난 자산의 가치평가가 제대로 이루어지지 않은 채 투자를 집행하여 손실이 발생할 수도 있으니 투자자분께서는 이 점에 유의하시기 바랍니다.

향후 국내 증권업은 초대형 IB의 등장으로 규모의 경제가 실현 가능한 대형사와 특정 업무영역에 특화된 중ㆍ소형사 위주로의 시장재편이 예상됩니다. 이와 같은 업계 환경 변화에 따른 당사의 경쟁력 확보가 매우 중요할 것으로 예상되며, 발행어음 등 신규 업무와 관련하여 리스크 관리에 실패할 경우 당사의 수익성에 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이러한 금융환경의 변화를 참고하시어 투자에 임하여 주시기 바랍니다.

[금융투자업 관련 법·제도적 변화에 따른 위험]

| 바. 금융투자업은 영위사업에 대한 법적ㆍ제도적 규제가 상당부분 존재 하는 업종으로 법적ㆍ제도적 변화에 따른 수익 변동성을 내재하고 있습니다. 자본이득세 도입 논의 및 2016년 1월부터 시행 중인 파생상품 양도차익에 대한 과세 도입은 금융투자회사의 영업수익을 감소시킬 가능성이 있으며, 2015년 3월부터 금지된 금융투자회사의 콜 차입은 규제 대상 금융투자회사의 조달 비용 증가를 초래하는 등 법적, 제도적 변화에 따라 금융투자회사의 수익에 부정적인 영향을 받을 수 있습니다. 한편, 지난 2019년 12월 5일 금융위, 기획재정부, 금감원 등은 '제3차 거시건전성 분석협의회'를 개최하였고, 부동산PF 익스포져에 대한 건전성 관리 방안을 확정하였으며 관리 방안으로 인하여 증권업계의 주된 수익원 중 하나인 부동산PF 영업 여력이 축소될 가능성이 존재합니다. 한편, 2020년 세법개정안에 증권거래세 인하, 금융투자소득 과세체계 도입, 펀드과세체계 개선 등의 내용을 포함하고 있습니다. 다만, 실제 법이 공포되고 시행되는 과정에서 변동이 있을 수 있으므로 향후 투자 관련 과세체계의 변동이 금융투자업계의 수익 변동성에 영향을 줄 가능성이 존재하므로 투자자께서는 이 점에 유의하시기 바랍니다. |

금융투자업은 영위사업에 대한 법적, 제도적 규제가 상당 부분 존재 하는 업종으로 법적ㆍ제도적 변화에 따른 수익 변동성을 내재하고 있습니다. 정치권에서 세수 확대 및 조세의 형평성을 확보하고, 외국인의 무분별한 유입과 이탈을 방지하기 위하여 자본시장을 안정시키는 취지로써 자본이득에 과세하는 방안과 파생상품 거래세 도입을 놓고 논란이 된 바 있습니다. 주식, 채권 등 금융자산으로 실현된 이익에 대하여 세금을 부여하는 내용의 자본이득세는 최근까지 논의 중이며, 파생상품 양도차익에 대한 과세는 2017년에 처음으로 2016년도분의 차익에 대한 과세 부과가 실행되었습니다. 이러한 세제개편은 파생상품시장을 위축시킬 뿐만 아니라 현물시장까지 위축시킬 가능성이 있으며, 거래수수료를 주 수익원으로 하는 국내 금융투자회사의 영업수익 감소를 초래할 수도 있음을 유의하여 주시기 바랍니다.

한편, 2013년 11월 발표된 금융회사간 단기자금시장 개편방안 및 2013년 12월에 발표된 증권사 콜차입한도 축소계획에 따라 증권사의 콜차입 한도가 2014년 4월 부터 매분기별로(자기자본의 15%→10%→5%) 축소되었으며, 2015년 3월 3일부터 전면 금지 되었습니다.

| [금융회사간 단기자금시장 개편방안의 주요 내용] |

| 구분 | 개편방안 |

|---|---|

| 제2금융권의 콜시장 참여배제 |

① 2015년부터 원칙적으로 참가대상을 은행권으로 제한함에 따라 증권사, 보험사, 신용카드사, 캐피탈사 등 제2금융권의 콜시장 참여가 배제 ② 예외적으로 증권사 중 국고채전문딜러(PD) 및 한국은행 공개시장조작대상 증권사(OMO)는 참여를 허용하되, 콜차입 한도규제를 지속부과 주1) |

| 코리보 활성화 | ① 코리보 개선방안 추진(은행연합회 주관)등을 통해 IRS등에서 널리 활용되는 CD금리의 대안지표금리로서 코리보의 활성화 유도 ② 금리제시 방식의 투명성 제고 등 코리보 신뢰성 제고 ③ 코리보에 대한 관리, 감독 시스템 대폭 강화 ④ 금리제시기관 지정의 법적 근거 마련 검토 |

| 단기자금시장 관련 규율체계 정비 |

① 금융회사들의 단기자금시장 참여 등에 대한 규정을 명확히 하고, 각 시장별로 산재한 정보취합, 공시, 감독 관련 규율을 체계적으로 정비 |

| 자료 : 금융위원회 보도자료 (2013년 11월 20일) |

이에 따라 2015년 03월 03일부터는 콜 시장에서 제2금융권의 참여를 원칙적으로 배제하고 콜 시장을 은행중심으로 개편하게 되었습니다.

위와 같은 금융투자회사 콜차입 규제로 인해 규제 대상 금융투자회사들은 간편하고 신속하게 사용이 가능한 콜머니를 통한 영업자금조달이 어려워짐에 따라 영업 및 자금조달 측면에서 변화가 발생하였으며 2015년 3월부터 콜시장에서 원칙적으로 배제됨에 따라 지금까지 콜머니를 통해 조달하던 자금을 전자단기사채, CP, RP매도 등 다른 자금조달수단으로 대체해야 하는 부담이 발생하였습니다. 콜차입의 대안으로 2013년 1월 처음 도입된 전자단기사채는 금융투자회사 입장에서는 초단기물 발행으로 자금상황에 맞춰 유동적으로 자금을 조달할 수 있다는 장점이 있고, 단기물에 대한 시장수요 역시 높아 유통 거래가 활발하여 새로운 자금조달 수단으로 자리잡아가고 있으나, 조달비용이 콜차입에 비하여 높고 이사회 결의를 통한 발행 한도 설정, 등급 확보, 기업정보 일부 공개 등 절차 상의 효율성이 떨어진다는 단점이 있습니다.

또한 콜차입을 대체하던 CP, RP에 대해 금융위원회와 금융감독원은 2019년 3월 직접 규제를 추진할 예정이라고 발표하였습니다. 금융위원회와 금융감독원은 월말, 분기말에 RP금리가 일시적으로 급등하고, 일부 RP차입 기관들의 차환이 원활하지 못하는 사례가 발생하는 점, RP매도자가 자금을 상환하지 못할 경우 RP매수자는 담보증권을 낮은 가격으로 시장에 매도하게 되어 RP시장의 급격한 위축이 가능하다는 점, 이러한 현상이 RP담보 채권 급매로 이어지면서 채권시장에도 영향이 파급될 소지가 있다는 점을 지적하였습니다. 이에 따라 시장의 효율성을 저해하지 않는 범위에서 참가자들이 선제적으로 리스크를 인식, 관리토록 유도하기 위한 최소한의 규제를 도입하는 것을 목적으로 RP매도자에 대해 유동성 관리를 의무화하여 기일물거래 확대를 유도하고 RP시장 차환리스크를 완화하는 방안을 발표하였습니다. 개선방안에 대한 구체적인 내용은 아래와 같습니다.

| [RP시장 효율성, 안정성 제고를 위한 개선방안] |

| 목적 | 적용대상 | 적용비율 |

|---|---|---|

| RP매도시 차환리스크에 대비한 유동성 관리 | - 증권, 은행, 펀드 등 모든 RP매도자 및 펀드의 경우 개별 펀드별로 적용 | - 차환리스크 관리를 위해 현금성자산 보유비율 최대 20%로 설정 주1) |

| 담보기능 강화를 위한 최소증거금률 적용 | - 국고채, 통안채를 제외한 회사채 등을 담보로 한 장외거래 | - RP매수자는 RP매수거래(자금공급)시 담보증권 특성과 RP매도자 신용위험이 적절히 반영된 최소증거금율을 마련하여 적용 → 시장 변동성 확대시 RP시장에 충격 완화 주2) |

| 장내 RP거래의 활성화를 위한 제도 개선 | - RP시장에 안정적인 자금공급을 증대시키기 위해 장기자금 보유기관인 연기금, 보험사 등 전문투자자의 참여를 허용 - (현행) 증권사 및 은행 → (개선) 연기금, 정부기관, 운용사, 보험사 등 추가 |

- RP거래가 가능한 담보채권*에 제1종 국민주택채권 등 유통성이 높고 우량한 채권을 포함 주3) - 모든 RP거래에 대해 계약기간 중 담보 대체가 가능토록 하고 및 담보 대체 한도(계약당 1회→10회)를 확대 주4) |

| 자료 : 금융위원회 보도자료(2019.03.14) 주1) 2020년 3분기부터 적용 주2) 스트레스 상황에서 무담보 차입시장은 유동성 경색(자금공급 급감)이 나타나는 반면 담보부 차입시장에서는 담보의 헤어컷 조정을 통한 거래로 유동성리스크 완화 주3) (현행) 국고채권 및 외국환평형기금채권 → (개선) 제1종 국민주택채권, 주금공이 발행하는 주택저당증권(MBS) 등 추가 주4) 채권 대체는 기본적으로 상대방인 담보권자(자금공급자)의 동의를 얻어야 가능하므로 담보제공자의 채권 대체신청 자체를 제한할 필요는 없음 |

향후 제도개선 시행 등에 따라 연기금 및 보험사 등 자금여력이 충분한 장기투자기관이 자금 대여자로 참여할 수 있으며, 규제 비율 및 현금성자산의 인정 범위 등에 따라 RP시장의 규모가 축소될 수 있다는 점 유의하시기 바랍니다.

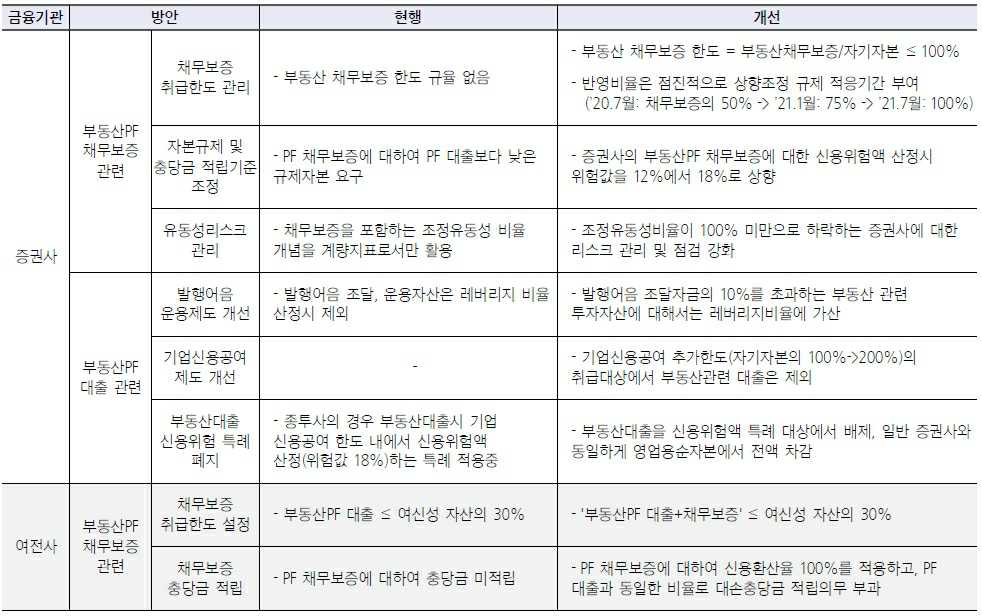

한편, 지난 2019년 12월 5일 금융위, 기획재정부, 금감원 등은 '제3차 거시건전성 분석협의회'를 개최하였고, 부동산PF 익스포져에 대한 건전성 관리 방안을 확정하였습니다. 주요 내용으로는 자기자본 대비 부동산 채무보증 한도 100% 설정, 부동산PF채무보증에 대한 신용위험액 산정 위험값 상향조정 등이 있습니다. 이러한 관리 방안으로 증권업계의 주된 수익원 중 하나인 부동산PF 영업 여력이 상당 부분 축소될 것으로 예상됩니다.

| [부동산PF 관련 건전성 강화 방안 2019.12.05] |

|

|

부동산PF 관련 건전성 강화 방안 |

| 자료 : 금융위원회 |

또한 최근 정부는 2020년 세법개정안에 증권거래세 인하, 금융투자소득 과세체계 도입, 펀드과세체계 개선 등의 내용을 포함하였습니다. 이에 따라 2021년에 들어서면서 코스피시장 증권거래세율은 0.1%에서 0.08%포인트로, 코스닥시장 증권거래세율은 0.25%에서 0.23%로 내려갔습니다. 2023년에는 코스피, 코스닥시장 모두 0.08%가 추가 인하되어 코스피의 경우, 증권거래세율이 0%포인트가 될 예정입니다.

한편, 현행 소득세법상 주권상장 법인의 주식 한 종목당 보유액이 10억원 또는 지분율 1%(코스닥 2%) 이상이면 해당 주주(배우자와 직계존비속의 해당 주식 보유액 포함)는 대주주로 분류됩니다. 대주주로 분류되면 이듬해 거래부터 양도 차익에 대해 최대 30%를 세금으로 내야 합니다. 2020년 중 정부는 2021년부터 대주주 기준을 주권상장 법인의 주식 한 종목당 보유액 3억 원으로 금액 기준을 낮추는 대신 가족 합산 규정을 개인 합산으로 바꾸려고 했지만 결국 현행 10억 원을 유지하기로 결정하였습니다. 그러나 오는 2023년부터는 『2020년 세법 개정안』에 따라 금융투자소득세가 새로 도입되어 대주주 여부를 따지지 않고 5,000만원 이상의 양도 차익을 거둔 모든 주주가 과세 대상이 됩니다. 다만, 실제 법이 공포되고 시행되는 과정에서 변동이 있을 수 있으므로 향후 투자 관련 과세체계의 변동이 금융투자업계의 수익성에 미치는 영향에 대해 유의하여 주시기 바랍니다.

| [2020년 세법 개정안 주요 내용] |

| 항목 | 내용 |

|---|---|

| 증권거래세 인하 | - ('21년) 거래비용 경감을 통한 주식시장 활성화를 위해 증권 거래세 0.02%p 인하 - ('23년) 주식 양도소득 과세 확대 등을 감안하여 증권거래세 0.08%p 추가 인하 |

| 금융투자소득 과세체계 도입 |

- '금융투자소득' 신설 : 자본시장법상 금융투자상품으로 실현된 모든 소득 - 금융투자소득은 종합소득과 별도로 구분해서 과세 - 모든 금융투자간의 손실 상계(5년간 이월공제 적용) - 세율 : 3억 이하 20%, 3억 초과 25% |

| 펀드과세체계 개선 | - 펀드의 모든 손익을 과세대상 소득에 포함 - 현행 : 펀드 과세시 상장주식 양도손익 비과세 -> 개정안 : 펀드의 모든 손익 과세 (운용자산간 발생한 손익 통산 허용) |

| 자료 : 2020년 세법 개정안 |

이처럼 금융투자업은 법적, 제도적 규제의 변화에 따라 수익성에 부정적인 영향을 받을 가능성이 존재하오니 투자자께서는 이 점 유의하시기 바랍니다.

[NCR 개선방안 및 레버리지비율 규제에 따른 위험]

| 사. NCR 개선방안과 레버리지비율 규제에 따라, 향후 대형 금융투자회사의 투자 여력이 상대적으로 확대되어 투자은행업무, PI, 해외사업 등에 대한 활발한 영업이 가능해지는 반면, 중소형 금융투자회사들은 영업에 제약이 발생할 가능성이 있습니다. 또한, 금융당국은 레버리지비율을 도입하여 경영실적이 부진하고 재무건전성이 취약한 금융투자회사에 대한 관리를 강화하고 있습니다. 이러한 규제의 강화 또는 도입은 증권사의 투자형태, 리스크 프로파일, 수익구조, 자금조달구조에 영향을 미칠 것으로 판단되므로, 투자자께서는 개정된 NCR 제도 개선 및 레버리지 규제의 도입이 금융투자사업에 미치는 영향 에 유의하시기 바랍니다. |

영업용순자본비율(NCR)은 금융투자업자가 재무적 곤경에 처한 상황에서도 금융시스템 전반에 큰 영향을 주지 아니하고, 자체 청산이 가능할 정도의 충분한 유동자산을 보유할 것을 요구하는 국제증권관리위원회기구의 원칙에 따라 금융투자회사 보유자산의 잠재적 손실에 대한 대응능력을 수치화한 것입니다.

금융투자업의 경우, 1997년 4월에 도입된 영업용순자본비율이 감독당국의 적기시정조치, 거래소 회원자격, 국고채 전문 딜러 평가 등이 기준으로 다양하게 활용되면서 금융투자업 업무 전반을 광범위하게 규율하는 자기자본규제기준으로 사용되어 왔습니다. 그러나 현행 NCR은 개별회사 기준으로 산출되며, 자회사의 위험수준에 관계없이 자회사 출자금을 영업용순자본에서 전액 차감함으로써 자회사의 위험에 대한 적절한 리스크 평가가 이루어지지 않았습니다.

금융위원회는 2013년 12월에 발표한 '자본시장의 역동성 제고를 위한 방안'의 세부계획의 일환으로 증권회사 영업용순자본비율(NCR) 제도 개선방안을 발표 하였습니다. 이는 NCR 제도가 1997년에 도입된 이후 변화된 증권사의 영업모델과 시장 환경을 충분히 반영하지 못함에 따라 재무건전성 지표로 활용되기 어렵다는 업계의 수정요청에 따른 것으로 금번 NCR 개선 방안은 2015년 시범실시를 거쳐 2016년 도입되었습니다.

| [NCR 개선방안 주요 내용] |

| 개선방안 | 주요내용 |

|---|---|

| NCR 산출방식 변경 | 필요 유지자본 대비 (영업용순자본-총위험액) 비율로 변경 |

| 연결 NCR 기준도입 | 종속회사를 보유하고 있는 모든 증권사에 연결 NCR 적용 |

| 영업용 순자본 인정범위 및 위험값 조정 |

1. 신용공여 등 1년이내 대출, M&A/IPO 관련 대출은 신용위험으로 반영 2. 잔존만기 1년 초과 예금 및 예치금은 영업용 순자본으로 인정 3. 장내 자기매매 관련 미수금도 위탁 매매와 동일하게 위험값 '0' 적용 |

| 자료 : 금융위원회 및 금융감독원 보도자료(2014.04.08) |

해당 NCR 산출방식은 영업용순자본 여유액 증가나 필요유지자본을 감소시켜 자본의 배분 효율성을 높여야 되는 구조로 영업규모와 자기자본 규모의 중요성이 높아졌으며, 영업용순자본여유액 규모가 적은 중소형사의 경우 비주력 영업에 대한 자본유지 부담을 높여 라이센스를 반납하게 하고 궁극적으로 업무 전문화를 유도하는 것이 취지입니다.

NCR개선방안에 따라 산출체계는 기존 '영업용순자본/총위험액 * 100' 에서 (영업용순자본-총위험액)/인가업무 단위별 법정 필요자기자본의 70%로 변경되었습니다. 새로운 산출체계에 따르면 대형 금융투자회사들은 투자여력이 확대되어 활발한 영업이 가능해지는 반면, 중소형 금융투자회사들은 영업에 제약이 발생할 가능성이 있습니다. 그 이유는 분모인 법정 필요자기자본이 라이센스 취득 여하에 따라 최대값으로 고정되는 한편, 분자인 순자본은 금융투자회사의 자기자본 규모에 따라 상대적으로 큰 차이를 보이기 때문입니다.

| [금융투자업 라이센스 법정 필요자본] |

| (단위 : 억원) |

| 항목 | 구분 | 법정 필요자본 | 필요자본 70% |

|---|---|---|---|

| 투자매매 | 증권 | 500 | 350 |

| 투자매매 | 채무증권 | 200 | 140 |

| 투자매매 | 국채, 지방채 및 특수채 | 75 | 53 |

| 투자매매 | 지분증권 | 250 | 175 |

| 투자매매 | 집합투자증권 | 50 | 35 |

| 투자매매 | 장내파생상품 | 100 | 70 |

| 투자매매 | 장외 파생상품 | 900 | 630 |

| 투자중개 | 증권 | 30 | 21 |

| 투자중개 | 채무증권 | 10 | 7 |

| 투자중개 | 지분증권 | 10 | 7 |

| 투자중개 | 집합투자증권 | 10 | 7 |

| 투자중개 | 장내파생상품 | 20 | 14 |

| 투자중개 | 장외파생상품 | 100 | 70 |

| 신탁 | 신탁재산 | 250 | 175 |

| 자료 : 자본시장과 금융투자업에 관한 법률 시행령 - 인가업무 단위 및 최저자기자본 |

한편 NCR제도 개편방안과 함께 금융위원회는 적기시정조치 기준으로 2016년부터 레버리지비율을 도입하여 경영실적이 부진하고 재무건전성이 취약한 증권사에 대한 관리를 강화하고 있습니다. 2년 연속 당기손익이 적자이고 레버리지비율이 900% 이상인 회사 또는 레버리지비율이 1,100% 이상인 회사는 경영개선권고를, 2년 연속 당기순이익 적자이고 레버리지비율이 1,100% 이상인 회사 또는 레버리지비율이 1,300% 이상인 회사는 경영개선요구를 받게 됩니다.

국내 금융투자회사의 레버리지 비율 추이는 아래와 같습니다. 2020년 1분기 코로나19 확산을 시작으로 주요 글로벌 증시가 폭락하며 파생결합증권 발행 규모가 급격하게 정체되었습니다. 또한 인플레이션에 따른 최근 금리 인상 기조속에서 2021년말 기준 금융투자회사의 레버리지 비율은 635.74%를 기록하며 다소 감소하는 양상을 보이고 있습니다. 다만, 레버리지비율이 조정되는 추세속에서 증시 변동성이 감소하게 되면 국내 금융투자회사의 레버리지 비율은 2021년 이전처럼 다시 증가하는 추세로 돌아설 것으로 예상됩니다. 이에 따라 금융투자회사는 향후 레버리지비율의 증가를 관리하기 위해 부채성 상품의 발행과 판매를 조절 할 수 있어 영업력과 수익성에 영향이 발생할 수 있으며, 자기자본 규모가 상대적으로 작은 중소형 증권사의 경우 이러한 압력이 더욱 가중될 가능성이 있습니다. 이점 투자자께서는 유념하시기 바랍니다.

| [금융투자회사의 레버리지비율 추이] |

| (단위 : 백만원) |

| 항목 | 2021년말 | 2020년말 | 2019년말 | 2018년말 |

|---|---|---|---|---|

| 총자산 | 487,086,577 | 463,693,580 | 415,898,274 | 381,519,459 |

| 자기자본 | 76,617,031 | 66,972,805 | 61,000,868 | 55,883,198 |

| 레버리지비율 | 635.74% | 692.36% | 681.79% | 682.71% |

| 자료 : 금융감독원 금융통계시스템 주1 : 레버리지비율 : 총자산/ 자기자본 주2 : 2013년부터 증권사 결산월 변경(기존결산월 :3월)에 따라 12월과 3월 결산법인이 혼재되어 있음 주3 : 국내증권사 및 국내 소재 해외증권사 계 기준 주4 : 금융감독원 금융통계정보시스템에서는 2021년말까지의 내역만을 제공 주5 : 별도 기준 |

상기의 NCR개선방안과 레버리지비율 규제에 따라 향후 대형 금융투자회사는 상대적으로 투자여력이 확대돼 투자은행업무, PI, 해외사업 등에 대한 활발한 영업을 가능하게 하는 기반이 마련됩니다. 다만, NCR 산출방식 변경에 따라 투자 여력은 확대되나 투자처를 확보하지 못할 경우 수익확대는 제한적일 수 밖에 없을 것으로 보입니다. 특히 현재 대형사를 포함한 금융투자회사 대부분이 업계 불황 타개 방안으로 비용절감 및 인력감축을 단행하면서 기업여신, 프라임브로커리지 등과 관련된 인력 증가와 시스템 구축이 용이하지 않아 단기적으로 늘어난 투자여력이 실제로 활용되지 못할 가능성이 있습니다. 더 나아가 금융투자회사의 투자형태, 리스크 프로파일, 수익구조, 자금조달구조에도 영향을 미칠 것으로 판단되므로, 투자자께서는 개정된 NCR 제도 개선이 금융투자사업에 미치는 영향에 유의하시기 바랍니다.

|

※ 참고 - [증권사 NCR 규제체계 개편 안내]

② 아울러 변경된 산식에 맞추어 적기시정조치 요건을 개편

|

|||||||||||||||||||||||||||||||||||||

2016년 8월 금융위원회는 보도자료를 통해 '초대형 투자은행 육성을 위한 종합금융투자사업자 제도 개선방안'을 발표하였으며 종합금융투자사업자들이 새로운 조달수단을 통해 마련한 기업금융 재원을 보다 효과적으로 기업금융 분야에 활용할 수 있도록 위험인수기능을 과도하게 제약하는 규제들을 재정비하였습니다.

| [여신업무 관련 NCR규제 적용방식] |

|

구분 |

취급현황 |

|---|---|

|

일반 증권사 |

- 잔존만기가 3개월을 초과하는 대출채권은 영업용순자본에서 차감 - 금융감독원으로부터 리스크 관리기준의 승인을 받은 경우 기업금융업무(증권인수 및 모집·매출주선, M&A 중개·주선, PF금융) 관련 대출은 차감항목에서 제외 |

|

종합금융투자사업자 (기존) |

- 잔존만기가 3개월을 초과하는 기업 직접대출을 제외한 대출채권(사모사채, 환매조건부매수, 매입대출채권 등)은 영업용순자본에서 차감 |

|

종합금융투자사업자 (개선 후) |

- 대출채권은 만기·형태에 관계없이 차감항목에서 제외 |

| 자료 : 금융위원회 '초대형 투자은행 육성을 위한 종합금융투자사업자 제도 개선방안' 보도자료(2016. 08. 02) |

상기 NCR개선방안에 따라 더욱 공격적인 투자가 가능할 것으로 보이며, 이는 당사가 보유한 고위험 자산의 확대로 이어질 수 있습니다.

이러한 규제 완화 기조는 가계부채 및 부동산 투자에 대한 우려가 증가하면서 전환점을 맞이하였습니다. 2018년 01월 22일 금융위원회는 '생산적 금융을 위한 금융권 자본규제 등 개편방안'을 발표하면서, 금융업권별 건전성 규제를 강화하고 과도한 자산 증가를 제어할 것을 예고하였습니다. 금융투자업의 경우 아래와 같이 총 3가지 분야에서 변화가 있을 예정입니다.

| ['생산적 금융을 위한 금융권 자본규제 등 개편방안' 금융투자업 세부과제] |

| 구분 | 주요내용 | (예정)도입시기 |

|---|---|---|

| 모험자본 역할 강화 | ① 중기특화 증권사 : 중소 벤처기업에 대한 투·융자시 자본규제 부담 완화 등을 위해 위험액 산정의 특례를 인정 ② 전체 증권회사 : 현재 코넥스와 동일하게 위험도가 인식되는 코스닥 주식투자에 대하여 위험가중치 하향 조정 ③ 상장주관사 : 테슬라 요건을 활용함에 따라 부담하는 환매청구권(풋백옵션)에 대해 주식시장 위험액 산정을 면제 |

2018년 1분기 |

| 부동산 분야 건전성관리 강화 |

① 부동산 대출 : 종투사 대출이 부동산에 집중될 경우 증가되는 리스크를 반영하여 위험액을 상향 조정하는 방안 마련 * [현행] 기업의 신용등급에 따라 거래상대방별 위험값 적용(0%~32%) →[개선] 장기 부동산 대출(PF 등)에 대해서는 일정 비율을 추가로 가산 ② 부동산 집합투자증권 : 유동성 측면에서 부동산 직접 보유와 동일한 효과를 가지는 집합투자증권*은 영업용순자본에서 차감 * (예) 사모펀드로서 단기간 內매각 환매 가능성이 없는 부동산펀드 등 ※ 현재 부동산 직접 보유시 유동성없는 자산으로 보아 영업용순자본에서 차감 하나, 집합투자증권으로 보유시 24%까지 위험값을 낮출 수 있어 규제차익 발생 |

2018년 1분기 |

| 편중리스크 관리강화 | ① 종합금융투자사업자 : 동일인 신용공여한도(자기자본의 25%) 산정시, 현행 대출 어음할인 뿐 아니라 ‘채무보증’도 추가 ※ 은행, 보험, 저축은행 등 여타 금융권의 경우, 동일인 신용공여 한도 산정시 채무보증도 이미 포함 ② 일반 증권회사 : 부동산 편중리스크 관리 등을 위해 종합금융투자사업자에 준하여 동일인 신용공여 한도제도 도입 - 참고로, 현재 증권사의 채무보증 총잔액(26.3조원) 중 부동산 관련 채무보증이 약 17.5조원(66.5%)으로 적지 않은 수준 |

2018년 상반기 |

| 자료 : 금융위원회 '생산적 금융을 위한 금융권 자본규제 등 개편방안' 보도자료(2018. 01. 22) |

이번 개정안에서 금융위의 목적은 영업용순자본 및 위험액의 편입 기준을 기존과 다르게 적용하는 방법으로 부동산 관련 자산을 줄이고 중소·벤처기업에 대한 투자를 늘리는 데에 있습니다. 장기 부동산 대출(PF 등)에 대해서는 일정 비율만큼 위험액을 가산하고 단기간내 환매할 가능성이 없는 부동산 사모펀드를 영업용순자본에서 차감할 계획입니다. 부동산 집합투자증권을 전액 영업용순자본에서 차감할 경우, 종합금융투자사업자의 평균 순자본비율(NCR)이 220%p 하락할 것으로 추정됩니다. 또한, 동일인 신용공여 한도 산정시 현행 대출·어음할인 뿐 아니라 채무보증도 추가할 예정입니다. 이러한 규제 강화가 시행된다면, 금융투자회사의 고수익 사업인 부동산 관련 투자가 위축될 가능성이 있습니다.

최근 NCR 제도 변경에 따라 NCR 수준 혹은 영업용순자본여유액 규모가 변동되었으며, 레버리지 규제의 도입으로 자산 확대가 제한 받고 있습니다. 이러한 규제의 강화 또는 도입은 증권사의 투자형태, 리스크 프로파일, 수익구조, 자금조달구조에 영향을 미칠 것으로 판단되므로, 투자자께서는 개정된 NCR 제도 개선 및 레버리지 규제의 도입이 금융투자사업에 미치는 영향에 유의하시기 바랍니다.

[파생결합증권 발행잔액 증가에 따른 위험]

| 아. 2021년 파생결합증권 발행 및 상환 규모는 각각 89.2조원, 93.4조원입니다. 파생결합증권의 발행규모는 코로나19로 글로벌 주요증시가 급락하는 과정에서 2020년 기준 발행금액 129.2조원 대비 30.0% 감소한 90.5조원을 기록하였고, 2021년 기준 발행금액도 89.2조원을 기록하며 전년과 비슷한 수준을 유지하고 있습니다. 최근 장기화에 따른 코로나19 및 밸류에이션 부담 등으로 증시 변동성이 증가함에 따라 투자자분들께서는 주요 지수 하락에 따른 파생결합증권 낙인 규모 추이 및 파생결합증권 시장에 대한 영향을 지속적으로 모니터링 해야합니다. 파생결합증권의증가에 따른 운용자산(헤지자산) 확대는 헤지 과정에서 증권사의 리스크 관리능력의 차이로 이익 또는 손실이 발생할 수 있으며, 기초자산 가격이 매우 빠른 속도로 급락하고 헤지거래를 위한 파생상품의 유동성이 급격히 줄어드는 경우 헤지과정에서 일부 손실을 볼 가능성도 존재합니다. 이에 따라 파생결합증권의 증가에 따른 운용자산(헤지자산) 확대는 증권사 전체 총위험액의 증가를 야기하여 전반적인 위험부담액이 증가하게 되며, 이는 영업용순자본/총위험액(구 NCR)에 부정적인 영향을 미칠 수 있습니다. 향후 예상치 못한 금융시장의 변동성 확대, 운용채권의 부실 발생, 대규모 환매 사태가 발생할 경우 증권사의 자산건전성과 유동성에 부정적인 영향이 있을 수 있으니, 투자자 여러분께서는 이 점 유의하시기 바랍니다. |

파생결합증권이란 기초자산의 가격·이자율·지표·단위 또는 이를 기초로 하는 지수 등의 변동과 연계하여 미리 정하여진 방법에 따라 지급하거나 회수하는 금전 등이결정되는 권리가 표시된 증권(자본시장법 제4조 제7항 본문)을 의미합니다. 이 가운데 원금보장형 ELS, DLS는 '13.08 자본시장법 개정을 통해 '파생결합사채'라는 개념으로 분류(자본시장법 제4조 제7항 제4호) 됩니다.

| [파생결합증권의 종류] |

|

구분 |

내용 |

|---|---|

|

주식워런트증권 (ELW, Equity Linked Warrant) |

주식과 지수 등 기초자산을 사전에 정한 미래의 시점(만기일)에 미리 정한 가격(행사가격)으로 사거나 팔 수 있는 권리를 갖는 증권(KRX 상장) |

|

주가연계증권 (ELS, Equity Linked Securities) |

특정 주식의 가격이나 코스피 200 등 지수에 연동하여수익률이 결정되는 증권(비상장) |

|

파생결합증권 (DLS, Derivatives Linked Securities) |

주식, 주가지수 이외의 기초자산(원유, 금, 금리, 신용 등)의 가격변동에 따라 투자수익이 결정되는 증권(비상장) |

|

파생결합사채 (ELB/DLB) |

ELS/DLS와 상품 구성이 동일하나 원금이 보장된 증권(비상장)으로 상법 적용 |

|

상장지수증권 (ETN, Exchange Traded Note) |

기초지수(ex. KOSPI 선물지수, ELS발행지수, 전략지수 등)의 수익률에 따라 수익을 지급하는 신종 파생결합증권 |

| 자료 : 한국예탁결제원 |

ELS로 대표되는 파생결합증권은 저금리 기조하에서 투자자들에게 중위험 중수익 금융투자상품으로 인식되면서 증권사와 은행 신탁계정 등을 통해 빠르게 판매규모가 증가하였습니다. 일반적으로 파생결합증권의 발행에 따른 위험요소로 투자자 측면에서는 원금 및 이자 손실 가능성이 부각되어 왔으나, 발행 증권사 측면에서는 투자성과가 투자자에게 귀속되는 점과 자산과 부채의 매칭이 이루어지는 점 등으로 인하여 상대적으로 재무건전성에 미치는 영향이 제한적인 것으로 인식되어 왔습니다. 다만, 증권사는 파생결합증권의 발행 및 상환 과정에서 ① 평판위험(불완전판매 및 불공정거래 이슈가 발생할 경우), ② 환매위험(단기간에 조기상환 요청이 집중될 경우)에 노출되어 있습니다. 또한 발행한 파생결합증권의 헤지운용 과정에서 ③ 신용위험(헤지자산이 부실화 될 경우), ④ 시장위험(기초자산 가격 변화를 따라가지 못할 경우)에 노출됩니다.

증권사는 파생결합증권 발행을 통해 기초자산의 가격 변화 위험에 노출된 투자자로부터 동 위험을 매수하고 상환 시점에 사전에 약속한 수익을 제공하게 됩니다. 증권사는 투자자로부터 매수한 가격 변화 위험을 금융시장에 매도하는 헤지 운용을 통해 보유하게 된 위험을 상쇄하고 투자자에게 지급할 수익을 확보하게 됩니다. 즉, 파생결합증권은 투자자 측면에서는 기초자산의 가격 변화 위험을 증권사에게 매도하며 반대급부로 약속된 수익을 지급받고(매수), 증권사 측면에서는 기초자산의 가격 변화 위험을 투자자로부터 매수하며 반대급부로 약속한 수익을 제공(매도)하는 일종의 옵션 계약으로 간주할 수 있습니다.

파생결합증권과 관련하여 증권사는 크게 4가지 위험요인을 부담하게 되는데, 발행 및 상환 과정에서는 평판위험과 환매위험이 헤지운용하는 과정에서는 신용위험과 시장위험이 존재합니다.

증권사는 파생결합증권의 발행 및 상환 과정에서 2가지 위험에 노출됩니다. 첫번째 위험은 불완전판매와 불공정거래 이슈가 발생될 경우의 평판 훼손 위험입니다. 금융투자상품을 판매하는 증권사 입장에서 평판은 사업적 성패를 가르는 중요한 요소로 작용하고 있는 가운데 파생결합증권의 수익구조가 복잡해짐에 따라 불완전판매와 불공정거래 이슈는 갈수록 중요성이 높아질 것으로 예상됩니다. 두번째 위험은 평판 훼손 등으로 대규모 환매 요청이 발생될 경우의 환매위험 입니다. 파생결합증권 또는 증권사에 대한 신뢰가 훼손될 경우 투자자들의 환매 요청이 집중될 수 있으며 이 때 헤지자산을 적시에 유동화하기 어려울 경우 유동성위험에 노출됩니다.

증권사는 파생결합증권의 헤지운용 과정에서 자산과 부채 가치의 불일치로 인한 손실발생 위험에 노출됩니다. 증권사의 헤지운용은 투자자에게 약속한 수익인 상환금액(부채)을 확보하기 위해 발행원금 운용을 통해 운용자산(자산)을 맞추어 나가는 과정을 의미합니다. 이 과정에서 투자자 측면에서는 부채 가치의 절대적인 증감에 따라 손익이 결정되나, 증권사 측면에서는 상환시점에 자산이 부채보다 크다면 헤지운용 이익이, 자산이 부채보다 작다면 헤지운용 손실이 발생하게 됩니다. 예를 들어, 상환시점에 부채의 가치가 20% 증가하고 헤지운용의 결과 자산의 가치가 15% 증가한 경우 투자자 측면에서는 부채의 가치 증가로 20%의 이익이 발생하지만, 증권사 측면에서는 5%(=15%-20%)의 헤지운용 손실이 발생하게 됩니다. 반대로 상환시점에 부채의 가치가 20% 감소하고 헤지운용의 결과 자산의 가치가 15% 감소한 경우 투자자 측면에서는 부채의 가치 감소로 20%의 손실이 발생하지만 증권사 측면에서는 5%의 이익이 발생하게 됩니다.

헤지자산의 가치를 부채보다 높거나 최소한 일치시키기 위한 증권사의 헤지운용에는크게 3가지 방법이 존재합니다. 첫번째 방법은 발행 원금 전액으로 외부 금융기관으로부터 수익구조가 동일한 파생결합증권을 매수하는 fully Funded 백투백헤지 방법입니다. 두번째 방법은 외부 금융기관으로부터 옵션 수익구조만을 매수하고 나머지 원금은 증권사가 자체적으로 채권·예금 등을 통해 운용하는 un Funded 백투백헤지방법입니다. 세번째 방법은 옵션 수익구조와 나머지 원금 모두 증권사가 자체적으로운용하는 자체헤지 방법입니다. 이러한 헤지운용 과정에서 증권사는 신용위험과 시장위험에 노출되게 됩니다.

신용위험으로는 fully Funded 백투백헤지와 unFunded 백투백헤지 과정에서 백투백(Back-to-Back)헤지(수익구조가 동일한 파생상품 등을 매입해서 위험을 해소)의 경우 거래상대방 위험이 발생하며, unFunded 백투백헤지와 자체헤지 과정에서 원금운용(발행원금의 100% 혹은 일부를 보존하며 상환금액을 확보)의 경우 운용자산의 신용도 저하 위험이 존재합니다. 시장위험은 자체헤지 시 파생결합증권의 수익구조를 복제하기 위해 파생상품 등 기초자산에 대한 헤지운용을 수행하는 과정에서 기초자산의 가격변동에 노출되는 위험입니다. 파생결합증권의 기초자산이 다양해지고 수익구조 또한 복잡해지고 있는 점을 감안할 때 시장위험이 보다 확대되고 있는 것으로 판단됩니다.

한국예탁결제원 증권정보포탈(SEIBro)에 따르면, 2021년 파생결합증권 발행 및 상환 규모는 각각 89.2조원, 93.4조원입니다. 코로나19로 글로벌 주요증시가 급락하는 과정에서 2020년 기준 파생결합증권의 발행규모는 전년대비(129.2조원) 30.0% 감소한 90.5조원을 기록하였고, 2021년 기준 발행규모도 89.2조원을 기록하며 전년과 비슷한 수준을 유지하고 있습니다.

| [파생결합증권(ELB, ELS, DLB, ELB 발행 및 상환 현황] |

| (단위: 억원) |

|

구분 |

ELB |

ELS |

DLB |

DLS |

합계 |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

원화 |

외화 |

원화 |

외화 |

원화 |

외화 |

원화 |

외화 |

원화 |

외화 |

합계 |

전년대비 |

|||

|

2021년 |

발행 |

금액 |

228,823 | 648 | 447,625 | 44,680 | 64,023 | 50,860 | 54,373 | 1,242 | 794,844 | 97,430 | 892,274 | -1.4% |

|

구성비율 |

25.64% | 0.07% | 50.17% | 5.01% | 7.18% | 5.70% | 6.09% | 0.14% | 89.08% | 10.92% | 100.00% | - | ||

|

상환 |

조기 |

403 | 18 | 455,107 | 47,649 | 7,932 | 9,881 | 52,893 | 5,551 | 516,335 | 63,099 | 579,434 | -16.3% | |

|

만기 |

216,934 | 1,553 | 19,026 | 493 | 49,283 | 20,427 | 17,591 | 3,803 | 302,834 | 26,276 | 329,110 | -11.5% | ||

|

중도 |

19,330 | 13 | 1,155 | 34 | 1,442 | 565 | 2,325 | 749 | 24,252 | 1,361 | 25,613 | -25.8% | ||

|

합계 |

236,667 | 1,584 | 475,288 | 48,176 | 58,657 | 30,873 | 72,809 | 10,103 | 843,421 | 90,736 | 934,157 | -15.0% | ||

|

2020년 |

발행 |

금액 |

255,043 | 6,853 | 389,161 | 32,063 | 68,768 | 74,601 | 75,491 | 3,161 | 788,463 | 116,678 | 905,141 | -30.0% |

|

구성비율 |

28.18% | 0.76% | 42.99% | 3.54% | 7.60% | 8.24% | 8.34% | 0.35% | 87.11% | 12.89% | 100.00% | - | ||

|

상환 |

조기 |

2,160 | 253 | 478,293 | 32,254 | 23,380 | 69,885 | 75,491 | 10,401 | 579,324 | 112,793 | 692,117 | -28.5% | |

|

만기 |

216,906 | 8,356 | 14,224 | 153 | 52,830 | 31,230 | 45,570 | 2,566 | 329,530 | 42,305 | 371,835 | 10.9% | ||

|

중도 |

18,878 | 346 | 3,731 | 306 | 806 | 1,303 | 8,326 | 816 | 31,741 | 2,771 | 34,512 | 31.1% | ||

|

합계 |

237,944 | 8,955 | 496,248 | 32,713 | 77,016 | 102,418 | 129,387 | 13,783 | 940,595 | 157,869 | 1,098,464 | -17.4% | ||

|

2019년 |

발행 |

금액 |

228,412 | 3,234 | 707,260 | 60,053 | 59,104 | 58,236 | 162,359 | 13,676 | 1,157,135 | 135,199 | 1,292,334 | 11.5% |

|

구성비율 |

17.70% | 0.30% | 54.70% | 4.60% | 4.60% | 4.50% | 12.60% | 1.10% | 89.50% | 10.50% | 100.00% | - | ||

|

상환 |

조기 |

491 | 17 | 739,541 | 65,536 | 28,345 | 17,772 | 105,914 | 10,691 | 874,291 | 94,016 | 968,307 | 70.3% | |

|

만기 |

172,899 | 516 | 23,451 | 310 | 56,472 | 25,468 | 51,489 | 4,726 | 304,311 | 31,020 | 335,331 | -4.4% | ||

|

중도 |

12,785 | 4 | 3,316 | 113 | 2,163 | 1,217 | 4,510 | 2,219 | 22,774 | 3,553 | 26,327 | 4.9% | ||

|

합계 |

186,175 | 537 | 766,308 | 65,959 | 86,980 | 44,457 | 161,913 | 17,636 | 1,201,376 | 128,589 | 1,329,965 | 40.8% | ||

|

2018년 |

발행 |

금액 |

184,834 | 571 | 626,244 | 54,653 | 77,379 | 48,741 | 147,678 | 18,770 | 1,036,135 | 122,735 | 1,158,870 | 3.8% |

|

구성비율 |

15.90% | 0.00% | 54.00% | 4.70% | 6.70% | 4.20% | 12.70% | 1.60% | 89.40% | 10.60% | 100.00% | - | ||

|

상환 |

조기 |

908 | 0 | 437,484 | 35,667 | 5,059 | 1,014 | 78,525 | 9,952 | 521,976 | 46,633 | 568,609 | -34.3% | |

|

만기 |

150,850 | 218 | 50,169 | 30 | 55,759 | 17,538 | 71,335 | 4,685 | 328,113 | 22,471 | 350,584 | 4.1% | ||

|

중도 |

11,661 | 0 | 3,771 | 280 | 2,405 | 327 | 5,903 | 755 | 23,740 | 1,362 | 25,102 | 0.0% | ||

|

합계 |

163,419 | 218 | 491,424 | 35,977 | 63,223 | 18,879 | 155,763 | 15,392 | 873,829 | 70,466 | 944,295 | -23.1% | ||

|

2017년 |

발행 |

금액 |

160,005 | 298 | 622,155 | 28,701 | 91,204 | 30,260 | 164,624 | 19,385 | 1,037,988 | 78,644 | 1,116,632 | 43.1% |

|

구성비율 |

14.30% | 0.00% | 55.70% | 2.60% | 8.20% | 2.70% | 14.70% | 1.70% | 93.00% | 7.00% | 100.00% | - | ||

|

상환 |

조기 |

5,693 | 0 | 743,390 | 17,515 | 2,377 | 774 | 90,143 | 5,828 | 841,603 | 24,117 | 865,720 | 118.0% | |

|

만기 |

144,471 | 262 | 22,085 | 191 | 68,912 | 9,554 | 86,005 | 5,187 | 321,473 | 15,194 | 336,667 | 6.4% | ||

|

중도 |

11,419 | 0 | 5,600 | 18 | 2,233 | 230 | 4,526 | 1,068 | 23,778 | 1,316 | 25,094 | -33.8% | ||

|

합계 |

161,583 | 262 | 771,075 | 17,724 | 73,522 | 10,558 | 180,674 | 12,083 | 1,186,854 | 40,627 | 1,227,481 | 63.4% | ||

| 출처 : 한국예탁결제원 증권정보포털(SEIBro) 주) 외화의 경우, 해당 종목의 발행일 또는 상환일 당시 환율을 적용하여 원화로 환산한 상환금액을 합산 |

파생결합증권의 발행 규모는 2010년대 들어 급증하여, 파생결합증권의 발행잔액은 2010년 22.4조원에서 2019년 말 108.4조원으로 크게 증가하였습니다. 이는 금융투자회사들의 2019년말 기준 총 자산인 483.8조원의 22.41% 수준입니다. 이 중 원금비보장형 상품의 발행잔액이 64.5조원으로 전체 파생결합증권 발행잔액의 59.5%를 차지하고 있습니다. 이러한 급증은 저금리 상황에서 파생결합증권이 상대적으로 높은 수익률을 기대할 수 있는 투자처로 인식된 점이 주요한 요인으로 작용한 것으로 판단됩니다. 한편, 2020년 말 파생결합증권의 발행잔액은 전년 대비 17.9% 감소한 89.1조원을 기록하였으며, 2021년 3분기말 기준 파생결합증권의 발행잔액은 전년 대비 10.3% 감소한 79.9조원을 기록하였습니다.

| [파생결합증권 종류별 발행잔액 추이] |

| (단위 : 조원, %) |

| 구 분 | 2021년 3분기말 | 2020년말 | 2019년말 | 2018년말 | 2017년말 | 2016년말 | 2015년말 | 2014년말 | 2013년말 |

|---|---|---|---|---|---|---|---|---|---|

|

파생결합증권(A) |

79.9 | 89.1 | 108.4 | 111.7 | 90.2 | 101.3 | 98.4 | 84.1 | 63.2 |

|

원금非보장형 (ELS+DLS) |

36.4 | 46.9 | 64.5 | 70.8 | 55.3 | 69.6 | 65.6 | 56.3 | 47.6 |

|

원금보장형 (ELB+DLB) |

43.4 | 42.1 | 43.9 | 40.9 | 34.9 | 31.7 | 32.8 | 27.9 | 15.6 |

|

금융투자회사 총자산(B) |

655 | 610.1 | 483.8 | 438.7 | 390.0 | 356.0 | 344.5 | 319.4 | 270.5 |

|

(A/B) |

12.20% | 14.60% | 22.41% | 25.46% | 23.13% | 28.46% | 28.57% | 26.33% | 23.36% |

| 자료 : 한국예탁결제원 증권정보포털, 금융감독원 금융통계정보시스템 주1) 증권사 국내법인 및 외국계지점 합계 기준 |

최근 장기화에 따른 코로나19 및 밸류에이션 부담 등으로 증시 변동성이 증가함에 따라 투자자분들께서는 주요 지수 하락에 따른 파생결합증권 낙인 규모 추이 및 파생결합증권 시장에 대한 영향을 지속적으로 모니터링 해야합니다.

최근 증권사의 ELS 자체 헤지 비중이 높아진 가운데 대규모 디폴트 발생 시 금융시장 전체 위험으로 작용할 수 있는 위험성을 내포하고 있습니다. 또한 파생결합증권의증가에 따른 운용자산(헤지자산) 확대는 헤지 과정에서 증권사의 리스크 관리능력의 차이로 이익 또는 손실이 발생할 수 있으며, 기초자산 가격이 매우 빠른 속도로 급락하고 헤지거래를 위한 파생상품의 유동성이 급격히 줄어드는 경우 헤지과정에서 일부 손실을 볼 가능성도 존재합니다. 이에 따라 파생결합증권의 증가에 따른 운용자산(헤지자산) 확대는 증권사 전체 총위험액의 증가를 야기하여 전반적인 위험부담액이 증가하게 되며, 이는 영업용순자본/총위험액(구 NCR)에 부정적인 영향을 미칠 수 있습니다. 향후 예상치 못한 금융시장의 변동성 확대, 운용채권의 부실 발생, 대규모 환매 사태가 발생할 경우 증권사의 자산건전성과 유동성에 부정적인 영향이 있을 수 있으니, 투자자 여러분께서는 이 점 유의하시기 바랍니다.

[운영 위험 및 ABCP 등 유동화증권 기초자산의 부실화에 따른 위험]

| 자. 운영위험(Operational Risk)은 부적절하거나 실패한 내부절차와 직원 및 시스템 등으로 인한 직 ·간접적인 손실이 발생하는 위험을 말합니다. 운영위험은 금융투자회사에서 실제로 발생 가능한 위험이며, 발생시 금융투자회사의 존속 여부에 중대한 영향을 미칠수 있습니다. 뿐만 아니라 금융투자회사가 보유하고 있는 SPC가 발행하는 ABCP 등 유동화증권 기초자산의 부실화에 따라 채무불이행 리스크에 노출 될 수 있습니다. 각 금융투자회사별 자기자본 및 순이익 대비 비중을 고려하여 금융투자회사별 신용도에 미치는 영향을 각기 상이할 것이나, 유동화증권 기초자산의 부실화 시 이는 금융투자회사의 최종 손실 규모 및 자산건전성에 부정적인 영향을 미칠 수 있습니다. 투자자 분께서는 이 점 유의하시기 바랍니다. |

금융위원회는 2014년 12월 24일 제23차 정례회의에서 한맥투자증권에 대한 영업인가 및 등록 취소, 6개월 영업정지, 임원 업무집행 정지 및 관리인 선임, 계약이전 결정 등을 의결하였습니다.

| [한맥투자증권 관련 일지] |

| 일 시 | 내 용 |

|---|---|

| 13.12.12 | 주문 실수로 인해 한맥투자증권 462억 원 손실 |

| 14.01.15 | 금융위원회는 부채가 자산을 초과하고 영업용순자본비율 100% 미만인 한맥투자증권을 부실금융기관으로 결정하고 자본확충, 영업정지 6개월 등 경영개선명령을 부과 |

| 14.07.02 | 금융위원회는 한맥투자증권에 대해 추가적으로 영업정지 6개월을 부과 |

| 14.12.24 | 금융위원회는 한맥투자증권에 대한 영업인가 및 등록 취소, 6개월 영업정지, 임원 업무집행 정지 및 관리인 선임, 계약이전 결정 등을 의결 |

| 자료 : 금융위원회 |

한맥투자증권은 2013년 마지막 선물·옵션 만기일이었던 12월 12일 직원의 주문실수로 462억 원의 손실을 입었습니다. 그러나 이는 직원의 도덕적 해이가 아닌 자동프로그램매매 시스템의 오류로 발생한 사건입니다.

운영위험(Operational Risk)은 부적절하거나 실패한 내부절차와 직원 및 시스템 등으로 인한 직 ·간접적인 손실이 발생하는 위험을 말합니다. 운영위험은 금융투자회사에서 발생 가능한 위험이며, 발생시 그 손실규모를 예측할 수 없으며 회사의 존속에 중대한 부정적 영향을 미칠 수 있습니다. 이에 따라 이러한 사건의 재발을 방지하기 위해 금융투자회사들은 관련 시스템의 점검, 내부통제시스템의 강화 등의 노력을 기울이고 있습니다. 다만, 이러한 노력에도 불구하고 추후에도 한맥투자증권 사태와 유사한 일이 재발할 수도 있으며 발생시 금융투자회사의 존속 여부에 중대한 영향을 미칠 수 있습니다.

한편, 2018년 5월 중국국저에너지화공집단(CERCG)가 보증한 자회사 채무의 만기 내 원금상환이 이루어지지 않았습니다. 이로 인해 Cross Default 조항에 근거, CERCG가 지급보증한 달러화 채권을 기초자산으로 금정제십이차(유동화회사, SPC)가 발행한 유동화증권(이하 '동 ABCP')의 채무불이행 위험이 높아졌습니다. 총 5개의 금융투자회사가 동 ABCP를 중개목적으로 매수하였으나, 해당 자산유동화어음(ABCP)의 교차부도가 발생함에 따라 보유 금액의 일정 부분을 평가손실 인식시켰고, 향후 회수가 어려울 경우 나머지 금액에 대한 부분도 손실로 인식할 가능성이 높아 수익성에 부정적인 영향을 미치고 있습니다.

각 금융투자회사별 자기자본 및 순이익 대비 비중이 차이를 보이고 있어 회사별 신용도에 미치는 영향은 상이할 것으로 예상되나, 이와 같이 발행 유동화증권의 기초자산 부실화 등의 채무불이행 사유가 발생하는 경우 금융투자회사의 손실로 연결되고 자산건전성에 부정적인 영향을 미칠 수 있습니다. 따라서 투자자 분께서는 이 점 유의하시어 투자 판단에 임하시기 바랍니다.

[우발채무 증가 및 관련 규제 강화에 따른 위험]

|

차. 금융위기 이후 은행과 건설사의 신용공여가 줄어들고 이 역할을 금융투자회사가 대신하기 시작하면서 금융투자회사의 우발채무 규모가 증가하는 모습을 보였습니다. 최근 정부의 부동산 규제 정책이 지속적으로 강화되고 있으며, 우발채무 유형 중 상대적으로 리스크가 높은 신용공여 비중이 높게 유지되고 있어 우발채무 현실화 시 금융투자회사 자산건전성에 직접적인 악영향이 발생할 가능성을 배제할 수 없는 상황입니다. 확대되는 증권사의 우발채무를 선제적으로 관리 감독하기 위하여, 금융위원회는 한도규제 등을 재정비하여 우발채무에 따른 시스템리스크 관리를 강화하겠다는 방침을 발표하였으며, 특히 종합금융투자회사의 자금공급 기능 확충을 위하여, 일반금융투자회사를 포함한 모든 증권사의 광의의 보증을 합리적 수준에서 규제하는 것으로 개선할 계획입니다. 상기 규제의 변경 도입으로 증권업 전반의 우발채무 관련 위험은 축소될 것으로 예상되며 우발채무가 현실화되는 경우에도 당사와 같은 대형 증권사들은 풍부한 자금조달력과 잉여자본을 통해 위험관리가 일정부분 가능할 것으로 판단됩니다. 그러나 우발채무가 현실화될 경우 증권사의 자산건전성에 직접적인 악영향이 발생할 가능성이 존재하므로 투자자께서는 이 점에 유의하시기 바랍니다. |

최근 금융투자회사의 지급보증 등 우발채무는 2015년말 약 24.2조원에서 2021년 3분기말 약 40.7조원에 이르기까지 급증하며 자본완충력 대비 가파른 증가세를 보였습니다. 특히 2013년 이후 매입보장약정과 같은 유동성 보강 약정은 정체된 반면, 금융투자회사의 신용공여와 유동성 지원을 모두 부담하는 지급보증 등의 기타 채무보증이 급증하는 양상을 보이고 있습니다. 금융투자회사의 우발채무 규모가 빠르게 증가한 것은 신용공여주체의 다양화, 무보증 관련 NCR 규제 완화, 장기 CP 발행 규제 등 제도 변화에서 그 원인을 찾을 수 있습니다.

금융위기 이전에는 국내 부동산 PF 사업의 주된 신용공여 주체가 은행과 건설사였습니다. 본래 PF는 프로젝트 자체의 사업성 및 자산을 담보로 자금을 수급하기 위한 금융기법이나, 우리나라에서는 시행사의 신용이 낮기 때문에 주로 건설사(시공사)의 지급보증(연대보증)이나 채무인수 등의 신용공여를 관행적으로 요구하여 왔습니다. 하지만, 금융위기 이후 은행은 바젤Ⅲ 등 규제 강화에 대한 대응과 건설사가 우발부채 감축 노력의 일환으로 신용공여 제공을 축소함에 따라 금융투자회사가 제공하는 신용공여에 대한 수요가 증가하였습니다. 이러한 변화로 인해 유동화증권의 상환가능성이 건설사 대비 상대적으로 신용도가 우량한 금융투자회사에 연계됨으로써 유동화증권에 대한 투자자선호도는 높아졌으나, 유동화 지원만을 제공하던 과거에 비해 금융투자회사 우발채무의 위험은 크게 확대되었습니다.

2019년 12월 정부는 증권사 중심으로 빠르게 증가하고 있는 부동산 PF 채무보증 성장을 억제하고, 부동산 PF 대출에 대해 완화적이었던 규제를 타 업권 수준으로 정상화 하기 위해 새로운 규제안을 발표하였습니다. 이번 규제는 자본금 3조 이상 증권사에 허용되었던 특례를 일반 증권사 수준으로 회귀하여 대출한도, NCR, 레버리지 비율 측면에서 부담을 확대시켰으며, 부동산 PF 대출 중 지급보증 및 아파트관련 자산에 부여하였던 특례 조항을 폐지하였습니다. 2016년 이후 증권사 IB 수익은 M&A/자문/보증 수익 중심으로 성장하였으며 그 중심에는 부동산 관련 채무보증이 있었기에 금번 규제로 인해 모든 증권사의 종합 IB 전반에서 PF 익스포저 축소가 불가피해 보이며, PF관련 신용 및 유동성 리스크는 상당 수준 통제될 것으로 예상되고 있습니다.

| [부동산 익스포져 건전성 관리 방안] |

| 구분 | 종전 | 변경 |

|---|---|---|

| 부동산 채무보증한도 | 별도 한도 없음 | - 자기자본의 100% 이내(부동산 채무보증*α/자기자본) * α값 2020년 7월 50%, 2021년 1월 75%, 2021년 7월부터 100% - 100% 초과시 추가 부동산 채무보증 제한 |

| PF 채무보증 위험액 | - 신용위험액 12% | - 신용위험액 18% |

| 유동성 관리 | 별도 규제 없음 | - 조정유동성비율[=유동성자산/(유동성부채+채무보증)] 100% 미만시 리스크관리 및 점검 강화 (유예기간 6개월) |

| PF대출 | ① 대손충당금 적립기준 강화 | |

| 정상: 0.5%/2~3% 요주의: 7%/10% |

정상: 2~3% 요주의: 10% |

|

| ② 자본규제비율(NCR) 반영 방식 강화 | ||

| - 신용위험액 18% 반영 | - 영업용순자본에서 전액 차감 | |

| ③ 기업신용공여 추가한도(자기자본의 100%) 취급 대상 제외 | ||

| 별도 제약 없음 | - 취급대상에서 부동산대출 제외 | |

| 발행어음 | - 발행어음 조달은 레버리지비율에서 제외 | - 조달자금의 10% 초과 부동산 투자는 레버리지비율에 가산 |

| 자료 : 금융위원회 보도자료(2019.12.05) |

추가로, 과거에는 NCR 계산시 채무보증금액이 영업용 순자본차감항목으로 규정됐지만, 지난 2012년부터 거래상대방의 신용도에 따라 차등해 신용위험액을 산정하도록 변경되었습니다. 19년 12월 발표된 규제 중 NCR에 관련된 사항은 다음과 같습니다. 1) 기존 부동산 PF채무보증의 경우 신용위험액에 보증잔고의 위험액을 12%에서 18%로 상향하였고, 2) 자본금 3조원 이상 증권사의 경우 부동산 PF대출 잔고에 위험계수 18%를 적용한 위험값을 신용위험액에 반영하고 있었던 것을 전액 영업용순자본 차감(일반증권사는 기존과 동일)하는 것으로 변경하였습니다.

이외에도 장기 CP 발행관련 증권신고서 제출 의무화에 따라 차환구조의 거래 증가도 우발부채 규모를 늘리는데 일조 하였습니다. 2013년 5월부터 만기 1년 이상의 장기 CP에 대해 증권신고서 제출이 의무화되면서 장기 ABCP 발행이 어려워짐에 따라차환위험 통제를 위한 금융투자회사 유동성공여에 대한 수요가 늘어났습니다. 이러한 상황에서 부동산 거래량이나 가격지수가 하락하는 등 주택경기가 하락할 경우, 입주 지연 등이 발생하거나 분양계약 해제가 일어날 개연성이 높아져 금융투자회사의 신용공여의무가 현실화 될 가능성을 배제할 수 없습니다. 우발채무가 현실화 될 경우, 이는 금융투자회사의 큰 손실로 이어져 수익성이 악화될 수 있습니다.

| [국내 증권사 우발채무 규모 추이] |

| (단위: 백만원) |

| 구분 | 2021년 3분기말 | 2020년말 | 2019년말 | 2018년말 |

|---|---|---|---|---|

| 우발채무 합계(A) | 40,714,490 | 39,929,093 | 46,231,254 | 38,196,916 |

| 지급보증 | 549,427 | 467,140 | 504,030 | 289,845 |

| 매입보장약정(ABCP등) | 4,149,113 | 5,061,197 | 6,551,488 | 6,888,291 |

| 채무인수약정 | 0 | 0 | - | - |

| 매입확약 | 34,761,323 | 33,035,709 | 37,091,927 | 29,123,111 |

| 기타 | 1,254,627 | 1,365,048 | 2,083,808 | 1,895,669 |

| 자기자본(B) | 72,918,374 | 65,178,766 | 59,228,670 | 53,952,072 |

| 자기자본 대비 우발채무 규모(A/B) | 55.84% | 61.26% | 78.06% | 70.80% |

| 자료 : 금융감독원 금융통계정보시스템 주) 증권사 국내법인 합계 기준 |

2021년 3분기말 기준 국내 금융투자회사의 우발채무는 약 40.7조원, 자기자본의 55.84%를 나타내고 있습니다. 2013년 이후 빠르게 증가한 우발채무는 2014년 20조원을 넘어선 이후 증가세가 두드러지며 2019년에 45조원을 초과하였습니다. 다만, 코로나19 사태가 장기화됨에 따라 리스크 관리 차원에서 국내 금융투자회사의 우발채무는 소폭 감소하여 40조원대를 유지하고 있습니다. 그러나 유동화증권의 부실 발생 시 신용공여를 제공하는 매입확약은 2021년 3분기 기준 약 34.8조원 수준으로 증권사 우발채무의 약 85.3%를 차지하며 점진적으로 증가하고 있습니다. PF대출 연체, 대출금 미회수 발생 시 증권사는 유동화증권을 매입하게 되면서 손실을 떠안게 되는데, 최근 정부의 부동산 규제 정책이 지속적으로 강화되고 있는 가운데 일부 지역의 경우 주택공급 집중에 따른 가격 하락도 나타나고 있어 우발채무 현실화 가능성이 과거 대비 높아진 것으로 판단되고 있습니다. 뿐만 아니라, 우발채무 유형 중 상대적으로 리스크가 높은 신용공여 비중이 높게 유지되고 있어 우발채무 현실화 시 금융투자회사 자산건전성에 직접적인 악영향이 발생할 가능성을 배제할 수 없는 상황입니다.

최근 부동산PF에 대한 증권업의 위험 익스포저가 상승하는 추세에 있는 점, 저성장 기조로 인한 부동산시장의 침체 가능성은 우발채무 현실화의 잠재적인 위험요인이 될 수 있습니다. 우발채무가 현실화되는 경우, 대형 금융투자회사들은 풍부한 자금조달력과 잉여자본을 통해 위험관리가 일정부분 가능할 것으로 예상되나, 대형사 대비 자본력이 약한 중소형 금융투자회사들의 경우 더욱 큰 리스크에 노출될 수 있고, 위험인수 능력이 제약되면서 영업 제약 및 사업 기반이 축소될 가능성이 존재합니다. 투자자 분께서는 이러한 가능성을 참고하시어 투자에 임하여 주시기 바랍니다.

[고객정보 유출에 따른 위험]

| 카. 당사가 영위하는 금융업은 금융투자업자 및 일반투자자와 금융거래를 위해 개인정보의 수집 및 보관이 전제되어야 하며 산업특성상 IT 의존도가 매우 높습니다. 2017년 2월 금융위원회와 금융감독원은 금융회사의 개인정보보호 업무를 지원하고, 명확한 업무 처리기준을 제시하기 위하여 「금융분야 개인정보 보호 가이드 라인」을 개정하였습니다. 향후 고객정보 유출 등의 보안사고가 발생할 경우 감독당국의 제재조치 및 피해고객의 집단소송 등에 따른 손해배상 가능성, 고객상담 등 사고수습에 필요한 관리비용 증가, 유출된 정보를 이용한 2차 피해에 따른 보상액 부담 가능성, 회사 및 경영진 등에 대한 대규모 제재에 따른 경영 상의 악영향 등 금융투자회사의 재무적, 비재무적인 손실 발생 가능성이 존재합니다. 한편, 2021년 1월 당사를 비롯한 28개 업체가 마이데이터사업을 인가받고, 2022년 1월 1일부터 전면적으로 시행함에 따라 개인 신용정보 보호의 중요성이 더욱 증대되고 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

금융회사는 고객의 정보를 보유하고 있어 개인정보유출 등 정보보안 사고가 발생할 가능성이 존재합니다. 상대적으로 안전하다고 여겨지는 은행권에서도 개인정보 유출 사례도 발생하였습니다. 2013년 12월 11일 검찰은 씨티은행 및 SC은행에서 각각 3.4만건, 10.3만건의 고객정보가 유출된 사실을 발표하였으며, 이에 대하여 특별검사가 진행되었습니다.