|

|

대표이사 등의 확인서명_2022.03.23 |

사 업 보 고 서

(제 19기)

| 사업연도 | 2021년 01월 01일 | 부터 |

| 2021년 12월 31일 | 까지 |

| 금융위원회 | |

| 한국거래소 귀중 | 2022년 03 월 23일 |

| 제출대상법인 유형 : | 주권상장법인 |

| 면제사유발생 : | 해당사항 없음 |

| 회 사 명 : | 주식회사 로보쓰리 |

| 대 표 이 사 : | 황 기 찬 |

| 본 점 소 재 지 : | 서울특별시 강남구 봉은사로18길47 |

| (전 화)02-544-9145 | |

| (홈페이지) http://www.robo3.com | |

| 작 성 책 임 자 : | (직 책) 대표이사 (성 명) 황기찬 |

| (전 화) 02-544-9145 | |

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인서명_2022.03.23 |

I. 회사의 개요

1. 회사의 개요

1. 연결대상 종속회사 개황(연결재무제표를 작성하는 주권상장법인이 사업보고서, 분기ㆍ반기보고서를 제출하는 경우에 한함)

연결대상 종속회사 현황(요약)

| (단위 : 사) |

| 구분 | 연결대상회사수 | 주요 종속회사수 |

|||

|---|---|---|---|---|---|

| 기초 | 증가 | 감소 | 기말 | ||

| 상장 | - | - | - | - | - |

| 비상장 | - | - | - | - | - |

| 합계 | - | - | - | - | - |

| ※상세 현황은 '상세표-1. 연결대상 종속회사 현황(상세)' 참조 |

1-1. 연결대상회사의 변동내용

| 구 분 | 자회사 | 사 유 |

|---|---|---|

| 신규 연결 |

- | - |

| - | - | |

| 연결 제외 |

- | - |

| - | - |

중소기업 등 해당 여부

| 중소기업 해당 여부 | 해당 | |

| 벤처기업 해당 여부 | 해당 | |

| 중견기업 해당 여부 | 미해당 | |

회사의 주권상장(또는 등록ㆍ지정)여부 및 특례상장에 관한 사항

| 주권상장 (또는 등록ㆍ지정)여부 |

주권상장 (또는 등록ㆍ지정)일자 |

특례상장 등 여부 |

특례상장 등 적용법규 |

|---|---|---|---|

| 코넥스시장 상장 | 2016년 04월 20일 | - | - |

2. 회사의 연혁

경영진 및 감사의 중요한 변동

| 변동일자 | 주총종류 | 선임 | 임기만료 또는 해임 |

|

|---|---|---|---|---|

| 신규 | 재선임 | |||

| 2019년 02월 28일 | 정기주총 | 기타비상무이사 김명호 | - | - |

| 2020년 03월 31일 | 정기주총 | 기타비상무이사 김동섭 | - | - |

| 2021년 03월 31일 | 정기주총 | 대표이사 황기찬 사내이사 심경찬 사외이사 이문창 감사 이명제 |

사내이사 김준형 | - |

|

연도 |

내용 |

비고 |

|

2003.09 |

법인 설립(대표이사 김준형) |

- |

|

2003.12 |

산타도우미로봇 R3-A 발표 |

- |

|

2004.05 |

국내최초 KBS오케스트라 지휘로봇 발표 |

- |

|

2004.07 |

국내 최초 2wheel Balancing Scooter |

- |

|

2004.10 |

벤처기업 인증 |

- |

|

2005.04 |

국내 최초 자율주행 서비스로봇 개발 |

- |

|

2005.06 |

본점 이전(성동구 마장동 → 강남구 논현동) |

- |

|

2005.06 |

디오라마 개발 및 국립중앙박물관납품 |

- |

|

2006.03 |

국내최초 2휠밸런싱 서비스로붓(서비보이) 개발 발표 |

- |

|

2006.07 |

전동식 4족 탑승형 로봇 R7-B개발 |

- |

|

2006.09 |

공동대표규정설정(공동대표이사 임송재 취임) |

- |

|

2006.10 |

영국BBC 방송“한국의 Technology” 로봇 부분 출연 |

- |

|

2006.12 |

국내 최초 2wheel Balancing Scooter 양산 제품 발표 |

- |

|

2006.12 |

기업부설연구소 설립인가 |

- |

|

2006.12 |

Microsoft사 로보쓰리 Robotics Studio Partner(MSRS)로 지정 |

- |

|

2007.03 |

INNO-BIZ 기업 선정 |

- |

|

2007.04 |

공동대표이사 임송재 사임 |

- |

|

2007.03 |

127도 화각 웹캠 개발 |

- |

|

2007.05 |

국내 최초 델레프세전스 로봇 T-bot 개발 |

- |

|

2007.06 |

3 wheel type BB-Rider 발표 |

- |

|

2007.07 |

"한국산업은행" 초기 기술사업화 투자회사 선정 |

- |

|

2007.10 |

국내최초 “midibot” (Entertainment Robot)개발 |

- |

|

2008.05 |

무인자동차 플랫폼 개발 |

- |

|

2008.07 |

카메라맨용 세그웨이 BB-Cam lider(Handsfree형) |

- |

|

2008.09 |

세계 최초 헬멧 조향방식 BB-Handsfree 개발 |

- |

|

2008.10 |

국내최초 어쿠스틱 Drum Robot 개발 |

- |

|

2008.12 |

Following Robot 개발 |

- |

|

2008.12 |

계단 오르는 휠체어 개발 원천기술 확보 |

- |

|

2009.05 |

세계최초 캠 방식 6 DOF Simulator 개발 |

- |

|

2009.11 |

세계 최초 안장 조향방식 BB-Handsfree 개발 |

- |

|

2010.02 |

세계최초 2 wheel self-Balancing Open Platform RMP-900 개발 |

- |

|

2011.03 |

농업용 2 wheel Balancing 무인트랙터 개발 |

- |

|

2011.09 |

Transformer Robot 개발 |

- |

|

2013.05 |

2,000W 2Wheel Balancing Scooter 개발 |

- |

|

2013.07 |

기계식 자이로 개발 |

- |

|

2014.09 |

세계 최초 다이얼방식 BB-Chair 개발 |

- |

|

2015.03 |

경영진 변동(사외이사 김우형, 이예니, 감사 전상엽 취임) |

- |

|

2015.05 |

초경량 전동스쿠터 BB-Backpack 개발 |

- |

|

2016.01 |

액면분할 (5,000원 → 500원) |

- |

|

2016.03 |

경영진 변동 (사외이사 김우형, 이예니 사임, 사내이사 김명호, 기타비상무이사 박민수 취임) |

- |

|

2016.03 |

허벅지 조향형 셀프 밸런싱 스쿠터 특허 등록 |

- |

|

2016.04 |

코넥스 상장 |

- |

|

2016.04 |

Moving Chair 770 제품 런칭 |

|

|

2016.08 |

경영진 변동 |

|

|

2016.09 |

AST(Automatic Straight Traveling) 특허 등록 미국 |

- |

|

2016.10 |

AST(Automatic Straight Traveling) 특허 등록 일본 |

- |

|

2016.12 |

핸들형 BB-Junior 제품 런칭 |

|

|

2017.03 |

허벅지 조향형 셀프 밸런싱 스쿠터 특허 등록 미국 |

- |

|

2017.03 |

족동형 트위스트 조향식 핸즈프리 밸런싱 스쿠터 특허 등록 미국 |

- |

|

2017.03 |

외력 발생시 직진 주행이 유지되는 투휠 셀프밸런싱 스쿠터의 |

- |

|

2017.11 |

족동형 트위스트 조향식 핸즈프리 밸런싱 스쿠터 특허 등록 미국 |

- |

|

2017.11 |

족동형 트위스트 조향식 핸즈프리 밸런싱 스쿠터 특허 등록 한국 |

- |

|

2018.02 |

족동형 조향장치가 장착된 백팩형 셀프 밸런싱 스쿠터 특허 등록 미국 |

- |

|

2018.07 |

추가 탑승식 발판 접이형 셀프 밸런싱 스쿠터 특허 등록 일본 |

- |

|

2018.08 |

휠체어 바이크(휠바이크 WB-800) 런칭 |

|

|

2018.11 |

추가 탑승식 발판 접이형 셀프 밸런싱 스쿠터 특허 등록 독일 |

|

|

2018.11 |

추가 탑승식 발판 접이형 셀프 밸런싱 스쿠터 특허 등록 미국 |

|

|

2019.04 |

외력 발생시 직진 주행이 유지되는 투휠 셀프밸런싱 등록 중국 |

|

|

2019.05 |

전동주행 전환용 휠체어 동력장치 등록 한국 |

|

|

2019.07 |

경영진 변동 (사내이사 김진호 사임) |

|

|

2019.10 |

경영진 변동 (기타비상무이사 김진호 퇴사) |

|

|

2019.11 |

전동주행 전환용 휠체어 동력장치의주행방법 등록 한국 |

|

| 2020.03 |

경영진 변동 (기타비상무이사 김동섭 취임) |

|

| 2020.07 | 계단 승월형 구동장치 및 승월 구동방법"STAIR-CLIMBING TYPE DRIVING DEVICE AND CLIMBING DRIVING METHOD" 등록 미국 | |

| 2020.10 | 전동주행 전환용 휠체어 동력장치"Wheelchair Power Apparatus for Electronic Driving Conversion" 등록 미국 | |

| 2020.12 | 전동주행 전환용 휠체어 동력장치"Wheelchair Power Apparatus for Electronic Driving Conversion" 등록 미국 | |

| 2021.03 |

경영진 변동 대표이사 황기찬, 사내이사 심경찬, 사외이사 이문창, 감사 이명제 취임 |

|

| 2021.12 |

경영진 변동 (사내이사 심경찬 사임) |

3. 자본금 변동사항

자본금 변동추이

| (단위 : 원, 주) |

| 종류 | 구분 | 당기말 | 18기 (2020년말) |

17기 (2019년말) |

|---|---|---|---|---|

| 보통주 | 발행주식총수 | 16,077,942 | 4,682,166 | 4,682,166 |

| 액면금액 | 500 | 500 | 500 | |

| 자본금 | 8,038,971,000 | 2,341,083,000 | 2,341,083,000 | |

| 우선주 | 발행주식총수 | - | - | - |

| 액면금액 | - | - | - | |

| 자본금 | - | - | - | |

| 기타 | 발행주식총수 | - | - | - |

| 액면금액 | - | - | - | |

| 자본금 | - | - | - | |

| 합계 | 자본금 | 8,038,971,000 | 2,341,083,000 | 2,341,083,000 |

4. 주식의 총수 등

주식의 총수 현황

| (기준일 : | 2021년 12월 31일 | ) | (단위 : 주) |

| 구 분 | 주식의 종류 | 비고 | |||

|---|---|---|---|---|---|

| 보통주 | 종류주 | 합계 | |||

| Ⅰ. 발행할 주식의 총수 | 100,000,000 | 25,000,000 | 100,000,000 | - | |

| Ⅱ. 현재까지 발행한 주식의 총수 | 16,077,942 | - | 16,077,942 | - | |

| Ⅲ. 현재까지 감소한 주식의 총수 | - | - | - | - | |

| 1. 감자 | - | - | - | - | |

| 2. 이익소각 | - | - | - | - | |

| 3. 상환주식의 상환 | - | - | - | - | |

| 4. 기타 | - | - | - | - | |

| Ⅳ. 발행주식의 총수 (Ⅱ-Ⅲ) | 16,077,942 | - | 16,077,942 | - | |

| Ⅴ. 자기주식수 | - | - | - | - | |

| Ⅵ. 유통주식수 (Ⅳ-Ⅴ) | 16,077,942 | - | 16,077,942 | - | |

주) 회사는 이익배당 또는 잔여재산 분배에 관한 우선주식, 의결권 배제 또는 제한에 관한 주식, 상환주식, 전환주식 및 이들의 전부 또는 일부를 혼합한 주식을 발행할 수 있으며, 종류주식의 발행한도는 그 종류에 구분없이 발행예정주식 총수의 1/4 내에서 발행하기로 함을 정관으로써 정하였습니다.

5. 정관에 관한 사항

정관 변경 이력

| 정관변경일 | 해당주총명 | 주요변경사항 | 변경이유 |

|---|---|---|---|

| 2021년 03월 31일 | 제18기 정기주주총회 |

제2조 (목적) 당 회사는 다음의 사업을 영위함을 목적으로 한다. 1. 산업용 로봇제작 및 판매 2. 컴퓨터에 의한 통합 자동화시스템 3. 교육용로봇, 완구용로봇, 서비스로봇, 특수기계부품, 제작 및 판매 4. 소프트웨어의 개발, 제조, 유통, 자문 및 유지보수업 5. 전기차 개발, 제조, 유통업 6.데이터 베이스 및 온라인 정보 제공업 7. 빅데이타 소프트웨어 개발 및 공급 및 서비스업 8. 인공지능(AI) 개발 및 하드웨어,소 프트웨어 연구개발 및 공급 및 서비스업 9. 인공지능 솔루션 적용 기기 연구개발 및 공급업 10.스마트 팩토리 시스템 연구개발 및 제조생산 및 판매업. 11.위 각호에 부대되는 사업일체 |

사업목적 추가 |

| 2022년 03월 31일 | 제19기 정기주주총회 | 제2조 (목적) 당 회사는 다음의 사업을 영위함을 목적으로 한다. 1. 산업용 로봇제작 및 판매 2. 컴퓨터에 의한 통합 자동화시스템 3. 교육용로봇, 완구용로봇, 서비스로봇, 특수기계부품, 제작 및 판매 4. 소프트웨어의 개발, 제조, 유통, 자문 및 유지보수업 5. 전기차 개발, 제조, 유통업 6. 데이터 베이스 및 온라인 정보 제공업 7. 빅데이타 소프트웨어 개발 및 공급 및 서비스업 8. 인공지능(AI) 개발 및 하드웨어, 소프트웨어 연구개발 및 공급 및 서비스업 9. 인공지능 솔루션 적용 기기 연구개발 및 공급업 10. 스마트 팩토리 시스템 연구개발 및 제조생산 및 판매업 11. 로봇 및 가전·통신 제품 등 종합 도소매업 12. 로봇, 자동차 및 모빌리티 등 임대업 13. 통신판매업 14. 위 각호에 부대되는 사업일체 |

사업목적 추가 |

주) 회사는 본 사업보고서 제출일 이후 개최하는 제19기 정기주주총회에 정관 변경 안건이 포함되어 있습니다.

II. 사업의 내용

1. 사업의 개요

가. 업계의 현황

(1) 로봇의 개요

로봇산업은 기존의 노동대체 수단으로서의 '전통적 로봇' 개념에서 진화하여 인간 친화적인 '지능형 로봇’ 개념으로 변화하고 있습니다.

|

|

61 |

<그림1-로봇산업의 구조, 출처/한국산업기술평가원>

지능형 로봇은 외부 환경을 인식하고, 상황을 판단하여 자율적으로 동작하는 기계로 정의됩니다. 지능형 로봇산업은 최근 의료용, 교육용, 국방용, 건설용, 해양용, 실버용 등 다양한 분야와 지능형 로봇기술의 용·복합화를 통해 지능화된 서비스를 창출하는 로봇화 개념으로 발전하고 있습니다.

|

[ KS 로봇 용어(KS B ISO 8373:2015)의 정의 ] - 서비스로봇(Service robot) : 산업 자동화 응용을 제외한 나머지 분야에서 인간이나 장비를 위한 유용 한 일을 수행하는 로봇 - 지능형 로봇(Intelligent robot) : 주변의 환경을 감지하고 외부와 상호작용을 하며, 이에 따라 행동 을 변경하여 가며 작업을 수행할 능력이 있는 로봇 |

IFR, 국제로봇연맹은 사용처에 로봇을 따라 산업용로봇(Industrial robot)과 서비스로봇(Service robot)으로 구분하고 있습니다. 산업용로봇은 자동제어 및 프로그램이 가능하여 다용도로 사용될 수 있으며, 3축(axis) 이상의 축을 가진 산업자동화용 기계로서 바닥이나 모바일 플랫폼에 고정되어 있는 장치를 말합니다. 서비스로봇은 제조 작업을 제외한 모든 분야에서, 인간 및 설비에 유용한 서비스를 제공하면서 반자동 또는 완전 자동으로 작동하는 로봇을 의미합니다.

(2) 로봇산업의 특성

로봇산업은 특징은 지능형로봇 자체가 갖고 있는 메카트로닉스의 속성상, 자동차산업과 같은 기계산업, PC나 반도체산업과 같은 IT산업의 특징을 모두 포함합니다. 지능형로봇은 단순하게 반도체와 같이 하나의 칩만으로 구성된 것도 아니며, PC처럼 정적 시스템도 아니며 외부세계에서 작동한다는 측면에서 자동차와 가깝습니다. 그러나 단순하게 자동차산업의 외형의 특징을 갖추면서도, 분류는 IT산업으로 분류됩니다. 그 이유는 로봇의 3대기능(지능, 정보, 제어) 중 2개(지능, 정보)가 IT기술이기 때문입니다.

따라서 로봇산업은 IT기술을 주축으로 한 MT산업, 즉 IT와 MT가 융합된 산업, AI와 연계된 산업이라 말할 수 있는데 이는 4차 산업 혁명의 기반이라 할 수 있습니다.

이러한 로봇산업의 특징은 다음과 같습니다.

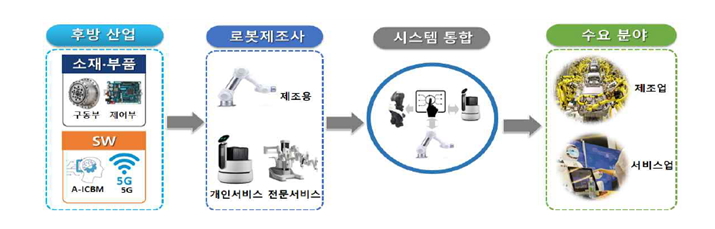

(가) 관련 산업 간 연계되는 산업

로봇산업은 각각의 로봇의 활용분야에 따라 다양한 전ㆍ후방산업의 동반 성장 및 고부가가치화를 창출하는 핵심적 역할을 수행하기에 전 산업에 걸쳐 연관되는 융.복합 산업이라고 특성을 가고 있습니다.

|

|

62 |

<그림2-로봇산업의 Value Chain, 산업통산자원부>

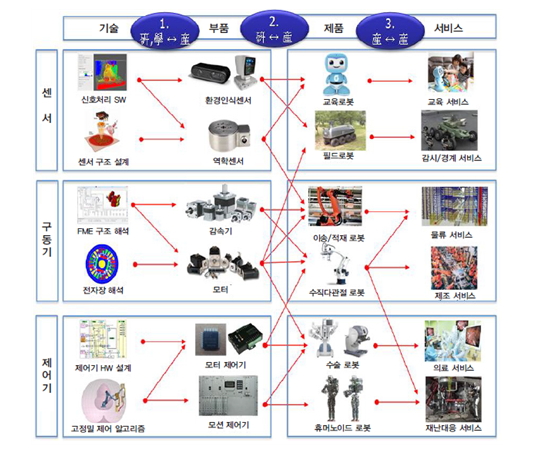

뿐만아니라 로봇산업은 다중 구조의 가치사슬을 형성하고 있는 것이 큰 특징입니다. 일반적인 제조업과는 달리 로봇 완제품 및 부품의 설계, 로봇응용 S/W, 서비스/콘텐츠 제작ㆍ운용 등 다양한 연관비즈니스 창출이 가능한 특성으로 산업이 형성되고 있습니다.

로봇기술(RT, Robot Technology)은 기계ㆍ전기ㆍ전자ㆍ제어 등이 융합된 메카트로닉스 기술이며, 활용처가 다양한 구현기술(enabling technology)로서 他산업에 융ㆍ복합되어 고부가가치를 창출하게 됩니다.

|

|

63 |

<그림3-부품로봇기술의 가치사슬, KATS기술보고서>

(나) 급부상 중인 성장산업

최근까지의 로봇은 생산 또는 제조공정이나 소방 등 사람이 직접 하기 어려운 일부 극한분야에서만 활용되던 활용이 사람들의 일상생활까지 관여하는 관심사로 부상하기 시작하였습니다.

주지하는 바와같이 구글의 인공지능(AI) 프로그램 '알파고'로 인한 세계적 이벤트는 AI 열풍이 로봇산업에도 대대적인 변화를 일으키고 있음을 나타내는 사건이기도 했습니다.

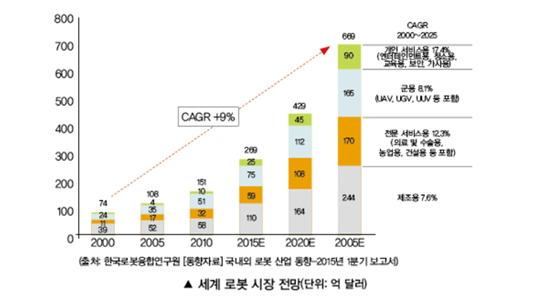

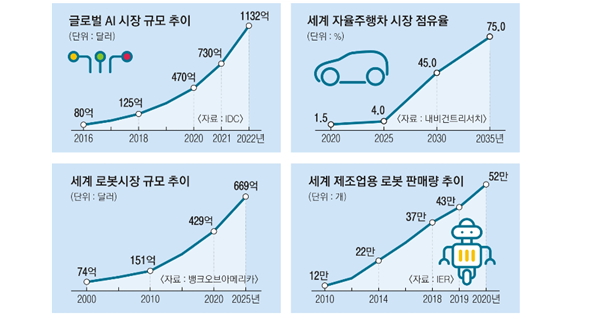

아래 도표에서와 같이 로봇산업은 급성장을 하고 있는데 보스턴컨설팅그룹은 ‘The Rise of Robotics’를 통해 로봇 판매 시장이 2000년 74억 달러 규모에서 연평균 9% 이상 성장해 2020년에는 429억 달러, 2025년경에는 669억 달러 규모까지 성장할 것으로 전망하고 있습니다.

|

|

64 |

<그림4-세계 로봇시장 전망(단위/억 달러)>

이러한 현상은 로봇에 대한 인식도 크게 변화되고 있기 때문입니다. 제조공정에 투입되는 로봇부터 최근 일반인들도 많이 이용하는 드론은 물론 사람과 메시지를 주고받는 '챗봇' 등도 로봇의 일종이라는 점이 대중들에게 많이 알려졌습니다.

제조공정에 활용되는 로봇들은 가격이 대폭 낮아지고 있는 추세입니다. 더 많은 공장들이 로봇을 활용한 '스마트팩토리'로 거듭날 수 있다는 의미입니다. 서비스 로봇도 더욱 본격적으로 등장할 예정입니다. 챗봇은 대다수 정보통신기술(ICT) 기업들이 주력하는 분야입니다. AI 기술을 개발하는 기업들도 로봇 서비스를 본격화될 전망입니다.

지나해부터 출품되는 제품 경향으로 볼 때 절반 정도(44.5%)가 여가지원용 로봇과 가사용 로봇이었습니다. 뿐만아니라 탑승형 로봇, 대화용 로봇을 비롯해 청소, 요리 등을 도와주는 가사용 로봇들이 대거 등장해 관람객들의 이목을 집중시켰습니다.

이 외에도 교육용 로봇과 드론이 전시장 곳곳에 위치해 있었고 전통적인 제조업용 로봇시장의 성장률을 상회할 것으로 전망하고 있는 추세입니다.

즉, 글로벌 로봇산업 트렌드는 기존의 제조용 로봇 가반하에서 서비스용 로봇이 급격히 성장하고 시장이 두 축으로 성장해 나갈 전망입니다.

그러나 국제로봇협회에 따르면 전세계 로봇시장에서 서비스용 로봇시장의 비중은 35%가 넘는데 2018년까지 연평균 22% 가량 성장할 것으로 예상되며, 개인서비스용 로봇시장은 그보다 더 큰폭으로 연평균 38%의 성장이 예상되는 유망 분야입니다.

최근 대기업들이 로봇산업에 적극적으로 진출하고 있다는 점은 긍정적입니다. 현대중공업은 엔진사업부에 속해있던 로봇사업부를 분리, 독립시키며 투자를 늘리고 있습니다. 한화테크윈은 삼성테크윈을 인수하면서 의료로봇 등 신규 로봇 개발에 적극적으로 나서고 있습니다.

SK텔레콤은 AI 기술을 개발, 이 기술을 활용한 AI 스피커 '누구'를 선보였으며, 교육용 로봇 '알버트'를 제작, 아이들의 소프트웨어(SW) 교육을 돕는 '스마트로봇 코딩 스쿨'이라는 제품도 선보였습니다.

네이버도 향후 5년간 로봇과 무인자동차, 스마트홈 등 미래 성장 분야에 1000억원을 투자하겠다는 계획을 발표했고 이 투자를 바탕으로 AI 서비스 '아미카' 등 가시적인 성과를 내고 있다고 발표하였습니다.

|

|

65 |

<그림5-대기업의 로봇제품, 한국로봇산업진흥원>

IT 시장 분석 및 컨설팅 기업인 IDC는 '전세계 상업용 로보틱스(로봇) 보고서(Worldwide Commercial Robotics Spending Guide)에서 전세계 로보틱스 및 관련 서비스 시장이 연평균 17% 성장해 2015년 710억 달러(85조원)에서 2019년 1354억 달러(162조원) 규모로 확대될 것이라고 전망했습니다. (로보틱스 시스템, 시스템 하드웨어(HW), 소프트웨어(SW), 로보틱스 관련 서비스, 2차 시장(애프터 마켓) 로보틱스 HW 분야 포함)

IDC는 사물인터넷(IoT), 차세대 데이터보안, 3D프린터, 인지기술, 로보틱스, 증강/가상현실과 함께 로봇을 6가지 혁신기술을 꼽았으며 이 기술들은 새로운 매출을 창출하고 업무 형태를 변화시킴으로써 디지털 변혁(Digital Transformation)을 이끌 것으로 전망했습니다.

산업별 측면에서 전 세계적으로 로보틱스에 대한 지출은 조립(discrete) 제조 및 가공(process) 제조 부문이 대부분을 차지하고 있는데, 각각 2015년 전체 시장의 33.2%와 30.2%를 차지하고 있으며 그 다음으로는 자원(resource), 의료(healthcare), 운송(transportation) 산업이 뒤를 따르고 있습니다. 이 중에서 가공 제조 및 의료 산업 분야는 가장 빠른 성장세를 보이면서 2019년에는 시장 규모가 두배 가까이 성장할 것으로 전망됩니다.

기술 분야별로는 로보틱스시스템(컨슈머, 산업, 서비스로봇을 포함) 시장이 2019년 32억 달러 규모로 성장할 전망이지만 로보틱스 관련 서비스(애플리케이션 관리, 교육 및 훈련, 하드웨어 구축, 시스템통합 및 컨설팅) 시장이 2019년 32억달러를 넘어서면서 로보틱스시스템 규모를 추월할 전망입니다.

지역별로는 2015년 일본을 포함한 아시아/태평양 지역이 로보틱스 전체 시장 규모의 65% 이상을 차지하고 있으며 유럽, 중동 및 아프리카(EMEA) 지역이 지난해 146억 달러로 두 번째로 큰 규모를 차지하고 있고 북남미 지역이 97억달러로 그 뒤를 따르고 있습니다. 아태지역 로보틱스 시장은 2015년에서 2019년 까지 두배 가까이 성장하고, 북남미 지역이 그 다음으로 가장 빠르게 성장할 것으로 보입니다.

(다) 타 산업 대비 진입단계의 산업

국제로봇연맹(IFR)이 예측한 올해의 로봇산업 규모는 437억 달러로 제조업용 로봇이 240억 달러, 서비스용 로봇이 197억 달러인데 타 주요산업의 시장 규모에 비해 현격히 작은 규모입니다.

|

|

52 |

<그림6-IFR, 세계로봇시장 전망(백만달러)>

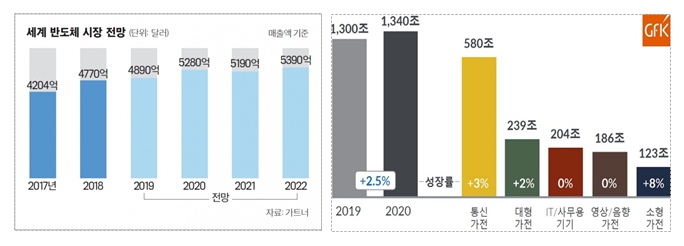

아래 도표에서 알 수 있듯이 로봇산업은 2020년 동일한 기간의 반도체시장 5,280억 달러 대비 8.3% 비중이며, 가전시장에 비해서도 매우 낮은 산업비중을 차지하고 있습니다.

이는 로봇산업이 산업 전반에 걸쳐 연계되는 연관 산업이고 전 세계가 주목하고 AI산업의 근간이 되는 4차 산업의 핵심 분야로써 미래가 밝은 산업으로 두각을 낼 것입니다.

|

|

53 |

<그림7-세계반도체시장 전망(가트너, 왼쪽)과 세계 가전시장 규모(GFK, 오른쪽)>

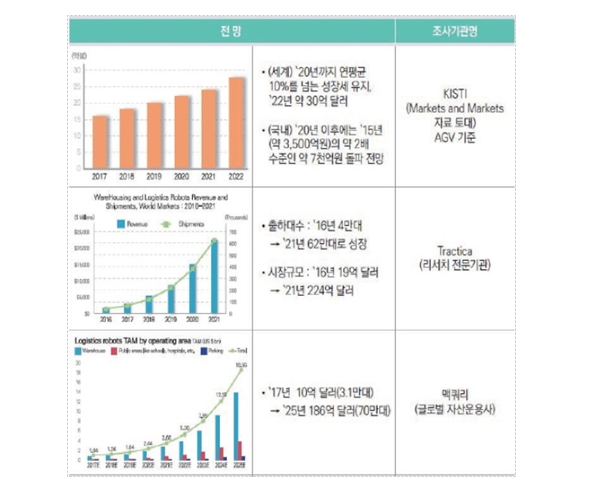

(라) 물류로봇의 급성장

현대경제연구원은 올해 '물류로봇 시장 동향과 시사점'이라는 보고서에서 물류로봇은 전체 서비스로봇 가운데 시장 규모가 가장 크고 앞으로도 급성장할 것으로 전망했습니다.

시장조사기관 스태티스타 자료에서도 올해 전 세계 물류로봇 시장 규모는 60억달러(약 7조1000억원)에 달할 것으로 예상하고 내년에는 68억달러(약 8조1000억원)로 커질 것으로 전망하고 있습니다.

실제 최근 글로벌 기업들도 무인운반 로봇, 자율주행 로봇 등을 활용하는 경우가 늘고 있고 아마존 로보틱스는 무인운반 로봇을 활용함으로써 물건을 박스에 넣는 시간을 대폭 줄일 수 있었다고 합니다.

|

|

54 |

<그림8-주요 기관별 물류로봇 시장 전망>

또한 영국의 온라인 유통업체인 오카도(Ocado)는 로봇이 물건을 운반하고 분류하는 작업을 담당하며 다이후쿠, 시그리드 등은 무인 지게차를 도입해 활용하고 있습니다.

글로벌 기업과 같이 국내의 배송·물류업체와 외식, 호텔 등 서비스 업종에서도 물류로봇 도입을 고려하고 있는 것으로 확인되고 있으며 세계는 물론 국내 물류로봇 시장도 아직 초기 단계이지만 향후 빠르게 성장할 수 있을 것으로 전망하고 있습니다.

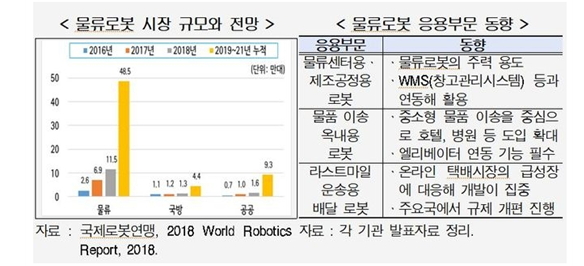

또한 물류로봇 시장은 기업 생산·유통과정의 효율성을 높이는 것을 넘어서

|

|

55 |

<그림9-물류로봇 시장규모와 응용부문 동향>

노동력 대체, 생산성 증대 등의 영역으로 확대될 것이므로 물류로봇 시장을 선점하기 위한 기술 확보가 매우 중요한 시점입니다.

(마) 기술개발이 중요한 산업

지능형 로봇이 빠르게 진화하고 있다. AI 기술의 진보와 5G 등 통신기술의 발전은 원격 통제가 가능한 로봇개발로 이어지고 있으며, 이에 전통적인 로봇 전문 기업뿐만 아니라 글로벌 ICT기업과 국내 유력 ICT기업도 본격적으로 로봇 사업 확대에 나서고 있습니다.

산업용 로봇이 제조업 혁신과 맞물려 로봇시장의 주류 위치를 선점하고 있지만, 개인서비스 로봇은 가사지원에서, 교육, 헬스케어에서 나아가 엔터테인먼트를 공유하는 로봇으로 그 종류와 적용분야가 빠르게 확대되고 있으며, 재난, 안전 대응 로봇이나 수술 등 의료용 로봇, 감시정찰 등 보안이나 군사용 로봇, 농업용, 물류 로봇 등의 분야 역시 혁신적인 성능 향상을 통해 빠르게 시장에서 자리를 잡아 가고 있는 실정입니다.

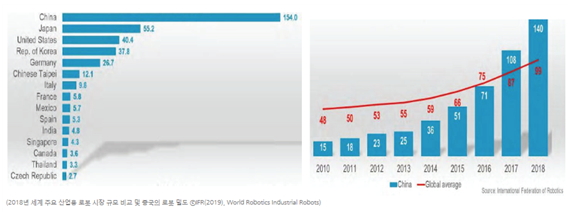

국제로봇연맹(IFR)과 중국전자학회에 따르면, 2018년 세계 로봇 산업 시장 규모는 298.2억 달러로 알려지고 있다. 분야별 규모를 보면 산업용 로봇 168.2억 달러, 서비스 로봇 92.5억 달러, 특수 로봇 37.5억 달러 등이다.

로봇 애플리케이션 측면에서 봤을 때, 글로벌 산업 로봇 시장에서 운반 로봇 판매액이 102.6억 달러로 가장 컸으며, 두번째는 조립 로봇으로 35.3억 달러의 시장을 형성했다. 서비스 로봇은 가정용(44.8억 달러) 및 의료(25.4억 달러), 공공 서비스 로봇(22.3억 달러)의 순서를 보였습니다.

최근의 로봇 기술 혁신은 주변 산업에서 일어나는 기술의 발전에 힘입은 바도 크다고 할 수 있는데 대표적인 것이 센서기술, 통신기술, IoT, 나아가 AI(인공지능) 기술 등 입니다. 이러한 주변 관련산업에서의 기술이 로봇에 본격 채용되면서 그동안 기계수준으로 인식되던 로봇이 점차 인터렉티브하고, 감성인식이 가능한 휴머노이드 수준으로 본격적으로 진보하게 하는 원동력이 되고 있습니다.

특히, 인공지능 로봇 분야의 기술은 자율성, 사회성, 적응성을 갖춘 고도의 지능을 가진 로봇을 실현시키는 기술입니다. 인공지능과 로봇을 연결 짓는 기술로서, 딥러닝으로 대표되는 현실 세계의 정보를 직접 취급하는 새로운 기계학습 기술의 개발이 현재 가장 많이 발전되고 있고 그 결과, 이전에는 할 수 없었던 인간과 같은 이른바 암묵지의 직접 학습에 대한 가능성이 열려, 고도의 지능을 가진 로봇의 실현과 이러한 로봇이 다양한 문제를 해결하는 새로운 사회의 실현이 가능할 것으로 기대되고 있다.

로봇 전체의 연구 개발 비용에서 차지하는 소프트웨어 개발 비용 중 인공지능 기술 연구 개발 비용의 비율이 로봇 시장의 매출에서 차지하는 인공지능 로봇 시장의 매출 비율과 같으며, 이 비율은 로봇 시장과 비슷한 성장세를 보이므로, 2016년 16%, 2035년 51%로 추정되고 있습니다.

한편 드론이나 무인자동차 등 미래 신사업으로 주목 받는 분야의 핵심 기술은 대부분이 RT(로봇기술)를 기반으로 하고 있는 것으로, 로봇기술이 더 이상 로봇산업에 국한 것이 아니라 산업융합의 중심에 서는 핵심기술로서의 가치를 보여주고 있는 것으로 이는 그동안 IT(정보기술), NT(나노기술), BT(바이오기술) 등 융합기술의 중심을 나타내는 용어에 RT가 당당히 이름을 올리는 산업 환경을 예견하게 하는 것이며, 기업에게는 로봇기술의 활용능력이 미래 신사업의 성공을 좌우 할 수도 있다는 암시를 주고 있는 것이라고 할 수 있다.

이미 미국 독일 일본 등 주요 선진국과 중국 등은 로봇을 미래 성장동력 산업으로 지정하고, 국가경쟁력 확보를 위해 각종 지원 정책을 적극 추진하고 있는 실정이며, 글로벌 IT 기업들은 대부분 로봇제품이나, 로봇 핵심기술 확보를 위한 노력에 전략적인 노력을 경주하고 있으며, 기술력을 갖춘 신생벤처를 거액에 인수 합병하는 등 투자를 아끼지 않고 있는 상황입니다.

(3) 국내·외 시장규모

(가) 세계 로봇산업 시장규모

1) 산업용로봇 분야

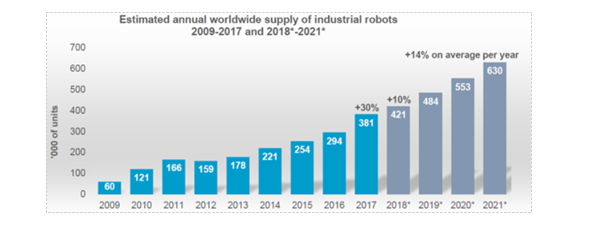

국제로봇연맹(IFR)은 2019년 9월 중국 상하이에서 열린 국제산업박람회에서 IFR Press Conference를 열고 2018년 세계로봇 시장에 대한 보고서를 발표했습니다.

IFR의 세계 로봇보고서 'IFR presents World Robotics' 에 따르면 2018년 글로벌 산업용 로봇시장은 연간 총 165억 달러(약 19조 6500억원)에 이르는 것으로 밝혀졌습니다. 2018년에는 전 세계에서 전년보다 6% 증가한 42만 2000대의 산업용 로봇이 출하되었고, IFR은 2019년에는 출하량이 2018년 수준보다는 낮아지겠지만 2020년에서 2022년까지 연평균 12%의 성장이 기대된다고 전망했습니다. 165억 달러는 순수 로봇에 대한 가격이며 여기에 소프트웨어, 주변기기, 시스템 엔지니어링 등이 포함되면 전체 산업용 로봇 시장은 약 500억 달러(약 59조 6000억원)로 전망했습니다.

국제로봇연맹의 츠다 준지(Junji Tsuda) 회장은 “어려웠던 2018년에도 로봇산업의 주요 고객인 자동차 및 전기-전자 산업 분야에서 새로운 판매 실적으로 역동적인 성과를 보여 주었고 미중 무역 갈등으로 세계 경제에 불확실성을 주어 기업이 투자를 연기하는 경향이 있지만, 연간 40만대의 로봇 설치가 처음으로 이루어졌다는 것이 흥미롭로 IFR의 장기 전망에 따르면 지속적인 자동화 추세와 기술 개선으로 2022년에는 약 58만 4000대로 두 자릿수 성장이 이루어 질 것으로 예상된다”고 밝혔습니다.

|

|

56 |

<그림10-IFR, 산업용로봇의 연도별 설치현황 및 전망(2019~2022 추정치)>

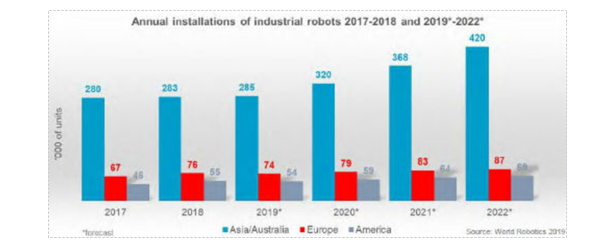

아시아는 세계 최대 산업용로봇 시장으로 2018년에 3개 거대 아시아 국가에서 혼조세가 나타났습니다. 중국과 한국의 로봇 설치는 감소한 반면 일본은 크게 증가하여 전체적으로 아시아 시장은 1% 성장에 그쳤습니다. 두 번째로 큰 시장인 유럽의 로봇 설치는 14% 증가했으며 6년 연속 새로운 정점에 도달했다. 미국 역시 성장률이 전년보다 20% 이상 크게 증가하면서 6년 연속 새로운 기록을 세웠습니다.

|

|

46 |

<그림11-IFR,지역별 산업용로봇 시장현황 및 전망치(좌측부터 아시아,유럽,미국)>

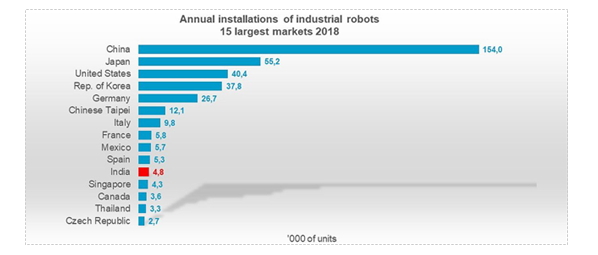

IFR 보고서에 의하면 2018년 세계 Top5 로봇 시장은 중국, 일본, 한국, 미국, 독일 등 5개 국에 설치된 산업용 로봇이 전 세계 시장의 74%를 차지했습니다.

중국은 전체 설치 대수의 36%를 차지하면서 세계 최대 산업용 로봇 시장의 지위를 이어갔고 2018년에는 약 15만 4000대가 설치되었습니다. 이는 전년도에 비해 1% 줄어든 것이지만 유럽과 미국 시장 전체에 설치된 로봇 수보다는 많은 기록이며 설치금액은 약 54억 달러(약 6조 4370억원)로 2017년보다 21% 증가했습니다.

|

|

47 |

<그림12-IFR, 2018년 기준 세계 주요국가의 산업용로봇 설치현황(위로부터 중국,일본,

<미국,한국,독일,대만,이탈리아,프랑스,멕시코,스페인,인도.싱가폴,캐나다,태국,체코)>

중국의 로봇 공급업체가 자국 시장에서 판매한 점유율을 보면 2017년 22%에서 2018년 27%로 5% 이상 증가세를 보였는데 이러한 결과는 자국 제조업체를 지원하고 있는 중국 정부의 정책이 효과를 발휘하고 있기 때문으로 분석된다고 합니다. 이에 반해 외국 로봇 공급업체(중국 이외 공급 업체가 중국에서 생산한 제품 포함)의 설치 대수는 11만 3000대로 2017년의 12만 2000대와 비교하면 7% 감소했는데 이러한 판매 감소는 자동차 산업의 약세 때문에 발생했습니다.

일본 로봇 판매량은 21% 증가한 약 5만 5000대로 나타났고 일본은 이미 고도로 자동화된 산업 생산으로 로봇 시장이 2013년 이후 연평균 17% 성장하고 있습니다. 일본은 세계 최고의 산업용 로봇 제조업체들을 보유하면서 2018년 기준 전세계 공급량의 52%를 공급하고 있습니다.

미국의 로봇 설치는 8년 연속 새로운 정점에 도달하면서 2018년에 약 4만 300대를 기록했고 이 수치는 2017년보다 22% 증가한 것입니다. 2010년 이후 미국 내 모든 제조 산업의 성장 동력은 내수 및 세계 시장에서 모두 자국 산업을 강화하기 위해 생산을 지속적으로 자동화하는 추세인데 연간 설치 대수 기준으로 한국을 제치고 세계 3위 시장에 올라섰습니다.

한국의 연간 로봇 설치량은 2018년 약 3만 8000대로 전년보다 5% 감소하며 어려운 한 해를 보냈는데 전자 산업에 대한 의존도가 높음에도 불구하고 2013년 이후 연평균 12% 증가세를 보이고 있습니다.

독일은 세계에서 5번째로 큰 로봇 시장으로 유럽 내 1위이고, 그 뒤를 이탈리아와 프랑스가 쫒고 있습니다. 2018년에 판매된 로봇 수는 26% 증가한 2만 7000대 수준으로 사상 최고 기록이며 주로 자동차 산업이 설치를 주도한 것으로 나타나고 있습니다.

|

|

48 |

<그림13-세계 산업별 산업용 로봇 시장 현황>

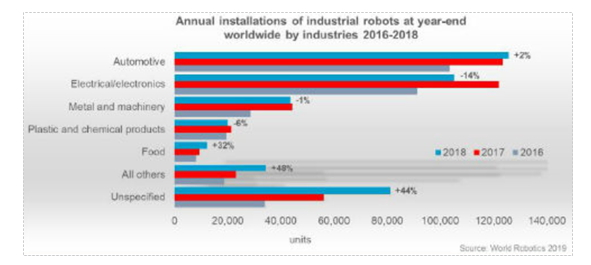

다음으로는 전 세계 산업별로봇 현황입니다.

첫째, 자동차 산업은 전체 공급량의 거의 30%(2018년 기준)를 차지하며 전 세계적으로 로봇을 가장 많이 채택하고 있는 산업 분야로써 2017년에 설치량이 21% 크게 증가한 이후, 작년에는 2% 증가에 그쳤지만 수요가 지속되고 있습니다. 이는 신차 생산 능력 및 설비 현대화에 대한 투자로 로봇 수요가 증가하고 있기 때문입니다. 전 자동차 시장에서 신소재 사용, 에너지 효율적인 드라이브 시스템 개발 및 치열한 경쟁으로 투자가 이어지고 있습니다. 산업용 로봇 설치의 79%는 중국(3만 9351대), 일본(1만 7346대), 독일 (1만 5673대), 미국(1만 5246대), 한국(1만 1034대) 등 5개 주요 시장에서 이루어졌고 흥미로운 것은 세계자동차협회(OICA) 생산 통계 기준 세계 4위를 차지하고 있는 인도에서는 자동차 산업에 겨우 2100대의 산업용 로봇이 설치되었다는 것입니다.

두 번째, 전기/전자 산업은 2017년 산업용 로봇의 가장 중요한 고객으로 부상하면서 자동차 산업을 대체하려 했으나 2018년 전자 장치 및 부품에 대한 전 세계 수요가 크게 감소하면서 다음을 기약하게 되었습니다. 아시아 국가가 전자 제품 및 부품 제조에서 선두를 달리고 있어 이 산업은 아마 미중 무역 갈등의 영향을 가장 많이 받는 산업입니다. 이 산업의 로봇 설치는 2017년 12만 2000대로 최고치를 나타냈으나 2018년에는 10만 5000대로 14% 감소했고 전기/전자 산업의 총 설치 중 79%가 주요 생산 3국인 중국(43%), 한국(19 %), 일본(17%)이 차지하고 있습니다. 베트남은 2017년 몇 가지 주요 프로젝트로 인해 산업용 로봇 설치 대수가 일시적으로 7080대까지 증가했지만 2018년에는 689대로 큰폭의 감소세를 나타냈습니다.

세 번째로 큰 금속 및 기계산업은 2018년에 설치는 전체 수요의 10%를 차지했고 금속제품(자동차 부품 제외) 생산기업과 산업용 기계 생산기업이 최근 몇 년간 상당한 양의 로봇을 구입했습니다. 2018년 설치량은 약 4만 3500대 였는데 이는 2017년 4만 4191대 보다 1% 적은 수치이며 금속 및 기계 산업은 핀란드(44%), 스웨덴(42%), 스위스(40%), 벨기에(30%), 오스트리아(27%), 이탈리아(26%) 및 덴마크(21%)에서는 가장 큰 고객입니다.

|

|

49 |

<그림14-IFR, 협동로봇 시장 현황>

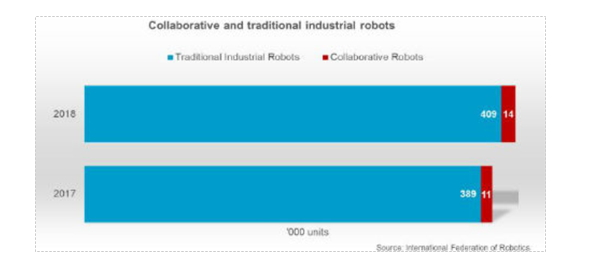

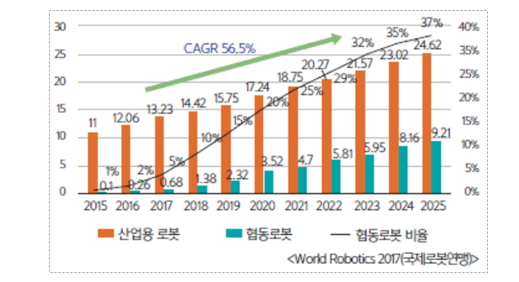

IFR은 이번에 발표한 세계 로봇시장 분석리포트에서 처음으로 최근 산업용 로봇의 한 분야로 주목받으며 성장하고 있는 협동로봇(cobot) 시장을 분석했는데 협동로봇은 작업자와 동일한 작업 공간에서 작업을 수행하도록 설계된 로봇으로 ISO 8372:2012에 정의된 산업용로봇 요구조건을 갖춰야 합니다.

협동로봇은 미디어의 관심이 매우 강하지만 설치 댓수는 전체 산업용 로봇의 3.24%에 불과합니다. 2018년에 설치된 42만 2000대의 산업용 로봇 중 1만 4000대 미만이 협동 로봇인데 그 전 해에는 약 1만 1100 대가 협동로봇이었고 2017년부터 2018년까지 협동로봇 설치는 23% 증가했습니다.

이는 협동로봇의 미래가 밝다는 것을 의미합니다.

2) 서비스용로봇 분야

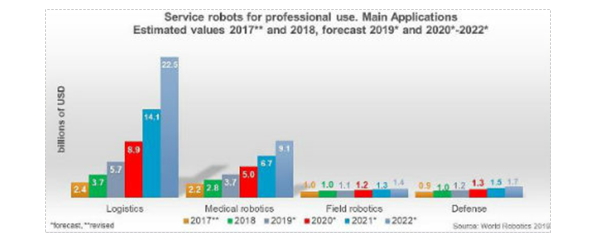

국제로봇연맹(IFR)이 지난해 중국 상하이에서 열린 국제산업박람회에서 발표한 ‘2019 세계 로봇 보고서(2019 World Robotics Report)’ 에 따르면 작년 글로벌 서비스 로봇 시장은 129억 달러(약 15조 3770억원)에 이르는 것으로 밝혀졌습니다.

이중에서 전문 서비스 로봇시장은 92억 달러(약 10조 9660억원)로 전년 대비 32% 증가하였는데 무인운반차(AGV)와 같은 물류 시스템은 전문 서비스 로봇 전체 시장에서 가장 많은 41%를 차지했습니다. 두 번째로 큰 범주는 검사 및 유지 보수 로봇으로 전체 판매량의 39%이며 이 두 부문이 전체 시장 점유율의 80%를 차지하고 있습니다.

개인 및 가정용 서비스 로봇은 주로 진공 청소 및 잔디 깎기 로봇을 포함한 가정용 로봇 영역으로 전년보다 15% 증가한 37억 달러(약 4조 4100억원)입니다. IFR의 전망에 따르면 전문 및 개인 서비스 로봇 판매량은 2019~2022년에 크게 증가할 것으로 예상됩다.

IFR 사무총장은 “가치 측면에서 보면 전문서비스 로봇 영역에서 2019년 판매 예측치는 126억 달러(약 15조 255억원)"라며 물류, 의료 및 필드 서비스를 위한 로봇이 시장을견인했다고 합니다.

|

|

50 |

(그래프 좌측부터 물류로봇, 의료로봇, 필드로봇, 국방로봇)

2018년 전문 서비스 로봇 시장은 92억 달러(약 10조 9660억원)로 전년 대비 32% 증가하였고 전문 서비스로봇 총 판매대수는 2017년의 16만 8000대 보다 61% 증가한 27만 1000대로 밝혀져 향후에도 장밋빛 전망이 가능하게 합니다.

* 무인운반차(AGV)

물류시스템의 판매 가치는 약 37억 달러로 전년 대비 53% 증가한 것으로 추정되는데 댓수를 살펴보면 2018년에 11만 1000대의 물류 시스템이 판매되었으며, 이는 2017년의 6만 9000대 보다 60% 더 증가하였습니다. 제조 환경에서 무인운반차(AGV)가 7700대 판매된 것과 비교하면 비제조 환경에서 10만대 넘게 더 판매되면서 빠르게 성장하는 시장의 원동력이 되었다는 것을 알 수 있습니다.

비제조 산업에서 물류시스템을 사용하는 경향은 주요 전자 상거래 회사의 창고 솔루션 때문으로 이 분야가 시장을 크게 좌우하고 있고ㅓ 전문 서비스 로봇의 도움으로 물류를 운영하는 병원도 강력한 잠재력을 갖고 있습니다.

2018년에는 약 10만 6000대의 검사 및 유지 보수 시스템이 판매되었고 판매된 전체 전문 서비스로봇 댓수의 39%를 차지합니다.

* 의료로봇

의료로봇 판매는 50% 증가한 5100대로 전문 서비스로봇 총 판매 가치의 31%를 차지하는데 시장 규모는 전년보다 27% 증가한 28억 달러로 액세서리 및 서비스를 포함하여 평균 단가가 54만 8000달러(약 6억 5300만원)로 가장 비싼 서비스로봇입니다. 유럽과 아시아의 고령화 사회를 위한 지원 로봇 솔루션 수요 또한 의료 로봇의 상당한 성장 잠재력을 나타냅니다.

*필드로봇

필드로봇 판매 가치는 전문 서비스로봇 총 판매가치의 11%를 차지하는 10억 달러로 8% 증가했습니다. 2018년 총 5800대의 착유로봇이 판매되어 2017년의 5400대에 비해 8% 증가했고 농업용 로봇의 경우농작물 재배 및 원예 자동화의 경우 연평균 50%의 성장이 예상되며, 2022년에는 판매량이 2400대에 이를 것으로 예측됩니다.

외골격 로봇은 작업자의 작업 부하를 줄여주는데 2017년 6700대에서 2018년 7300대로 증가했으며 이 시장은 향후 높은 성장 잠재력을 가지고 있어 2022년이면 두배 이상 증가한 1만6000대로 성장할 것으로 예측됩니다.

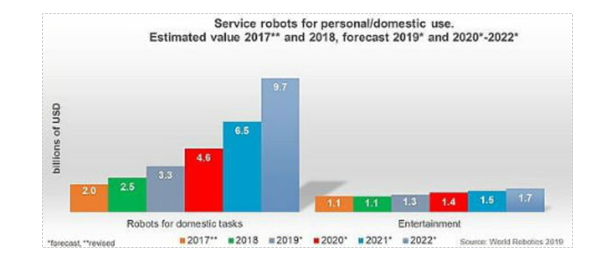

또한 IFR에서 발표한 개인 및 가정용 서비스 로봇 주요 시장 현황 및 전망치는 전문 서비스로봇과는 완전히 다르게 가격과 마케팅 채널을 가진 대량 시장을 위해 생산되고 있는데 지금까지 개인 및 가정용 서비스로봇은 주로 가정에서 사용하는 로봇(진공 및 바닥 청소, 잔디 깎기, 수영장 청소)과 엔터테인먼트 로봇(장난감, 취미용품, 교육연구용) 영역으로 구분해 왔습니다.

|

|

41 |

<그림16-IFR, 개인 및 가정용 서비스 로봇 주요 시장 현황 및 전망치>

(그래프 좌측부터 가정용 로봇, 오락용 로봇)

개인 및 가정용 서비스로봇 시장 역시 빠르게 성장하고 있으며, 2018년 시장 규모는 37억 달러(4조 4100억원)로 전년 대비 15% 증가하였습니다. 댓수로는 1630만대가 판매되어 전년 대비 59% 이상 큰 폭으로 성장했고 여기에는 가사 일을 위한 1220만대의 로봇이 포함되어 있는데 주로 진공 청소기 및 기타 실내 바닥 청소로봇입니다. 2018년에는 1160만대 이상의 로봇 진공 청소기와 실내 바닥 청소기가 판매되었습니다.

이런한 현상은 로봇을 모든 할인점이나 편의점에서 구매할 수 있을 만큼 접근이 용이할 정도입니다. 잔디 깎기 로봇 역시 오늘날 대부분의 철물점이나 원예상점에서 구입할 수 있습니다.

이러한 마케팅 채널의 확대로 인해 개인 및 가정용 서비스로봇 시장의 2019년 시장 규모는 2210만대, 46억 달러(5조 4830억원)에서 2022년 6110 만대, 115억 달러(13조7660억원)로 판매 댓수로는 연평균 40%, 금액으로는 연평균 35% 증가할 것으로 예상됩니다.

하지만 산업용로봇과 서비스로봇의 경계가 모호하여 응용 프로그램에 따라 동일한 로봇이 서비스로봇 또는 산업용로봇일 수도 있는 상황이 나타나기도 합니다. 새로운 응용 프로그램이 생겨나면서 사용 개념도 변화하고 있고 협동로봇의 경우 산업현장에서 사용하면 산업용로봇이지만 서비스산업이나 의료, 헬스케어 등 서비스 부문에서 사용되면 서비스로봇이 될 수 있어 두 영역 경계가 점차 모호해지고 있는 것도 최근 서비스 로봇의 큰 흐름입니다.

(나) 국내 로봇산업 시장규모

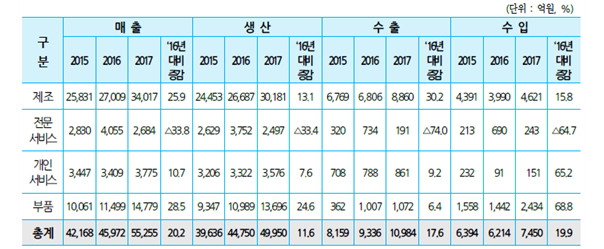

2017년 ‘로봇산업 실태조사’에서 우리나라 로봇산업은 전년 대비 11.6% 성장한 4조 9,950억원(생산액 기준)을 기록하였고 매출은 전년 대비 20.2% 성장, 수출 또한 17.6% 성장한 1조 984억원을 기록하였습니다.

|

|

42 |

<그림17-최근 3개년도 로봇산업 변화 추이>

(산업통상자원부, '2017년 로봇산업 실태조사 결과 보고서')

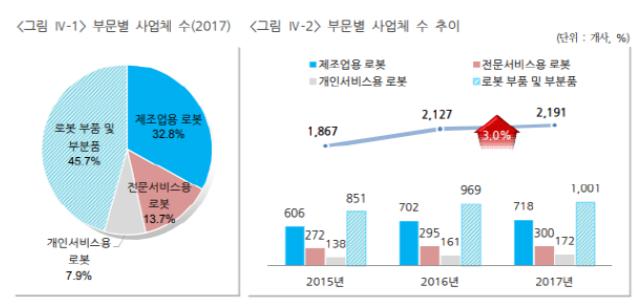

사업체 규모로는 주요 4대 분야를 중심으로 2017년 로봇산업 관련 사업체가 2191개사로 전년도 2127개사 대비 3.0% 증가하였고 로봇 종류별로는 개인 서비스용로봇 종사업체의 수가 가장 많이 증가했습니다.

전년 대비 부문별 사업체 수의 증가율을 보면 ‘개인서비스용 로봇’(6.8%), ‘로봇 부품 및 부분품’(3.3%), ‘제조업용 로봇’(2.3%), ‘전문서비스용 로봇’(1.7%) 순으로 나타났으며, 사업체 업종을 보면 ‘로봇 부품 및 부분품’이 1001개사로 45.7%, ‘제조업용 로봇’이 718개사로 32.8%를 차지했습니다.

사업체 규모를 보면 중소기업이 2126개사로 전체의 97%를 차지했고 중견기업과 대기업은 각각 57개사와 8개사였습니다. 가장 큰 비중을 차지하는 ‘중소기업’의 경우, 주업종이 ‘로봇 부품 및 부분품’(988개, 46.5%)인 경우가 가장 많았으며, 다음은 ‘제조업용 로봇’(686개사, 32.3%)이었습니다.

|

|

43 |

<그림18-산업통상자원부, '2017년 로봇산업 실태조사 결과 보고서'>

로봇산업계는 향후 로봇산업 분야에서 경쟁력 확보를 위해서는 ‘기술력’(48.8%)이 가장 필요하다는 인식을 갖고 있었고 ‘기술력’(48.8%), ‘영업력’(20.9%), ‘마케팅’(17.9%) 등의 순으로 나타났습니다. ‘개인서비스용 로봇’ 사업체의 경우 ‘영업력’(32.8%)이 필요하다는 응답이 상대적으로 많았다는 것은 주목할 내용이기도 합니다.

(4) 로봇산업 전망

(가) 해외시장

4차 산업 혁명이 가속화되면서 세계 산업별 경제성장은 AI(인공지능) 기반으로 하는 산업에서 폭풍 성장이 예상되고 있습니다.

뱅크오브아메리카의 전망에 따르면 세계 로봇산업은 2020년 429억 달러에서 2025년 55.9% 증가한 669억 달러가 될 것으로 전망했으며, 세계 제조업용 로봇 판매량 추이도 큰 폭의 성장세로 2020년 52만대가 될 것으로 전망하고 있습니다.

|

|

44 |

<그림19- AI 시장 및 로봇산업 성장 지표>

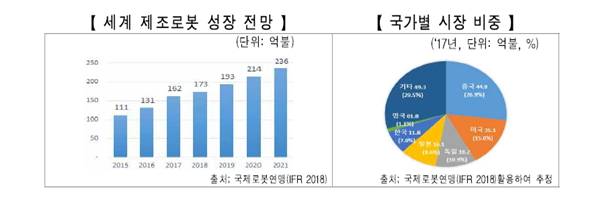

국제로봇연맹(IFR) 2018년 자료에 의하면 2017년 제조로봇 시장 규모는 162억 달러로 연평균 10%씩 성장하여 2021년 236억불이 될 것으로 전망하고 있습니다.

대부분의 제조업 강국은 로봇 수요의 대부분을 차지하는데 중국, 미국, 독일, 한국, 일본 등이 주요 국가 들입니다.

|

|

45 |

<그림20-IFR, 2018년 보고서>

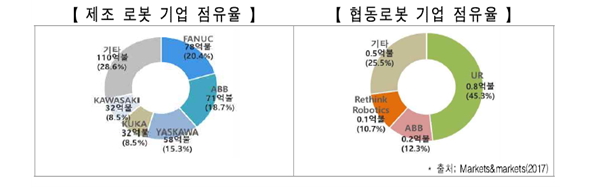

로봇 기업별로 살펴볼 때 정밀기계산업 기반의 화낙, 야스가와 등 일본 기업들과 ABB, KURA등 유럽 기업들이 세계 시장을 주도하고 있는 실정입니다.

특히 덴마크의 유니버셜 로봇은 사람과 로봇이 상호 협업할 수 있는 새로운 형태의 제조 로봇분야의 협동로봇 시장을 견인하고 있습니다.

이러한 로봇은 설치가 용이하고 사용이 편리하며 사람과 같은 공간에서 작업이 가능하다는 특징을 갖고 있으며 로봇 시장에서 새롭게 급부상하는 분야로 대두되고 있습니다.

|

|

36 |

<그림21-Markets & markets, 2017>

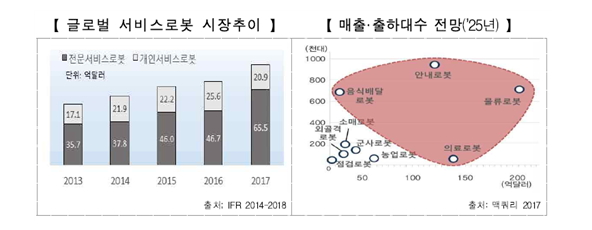

서비스로봇의 시장 규모는 2017년 86억 불에서 연평균 24% 씩 성장하여 2021년에는 202억 불에 이를 것으로 전망합니다.

|

|

37 |

<그림22-글로벌 서비스로봇 시장추이 및 매출/출하대수 전망(25년)>

특히 서비스로봇 분야는 미국이 로봇산업을 주도할 것으로 전망하는데 물류, 의료, 가사 분야의 로봇이 고성장 할 것으로 전망됩니다.

|

|

38 |

<그림23-서비스로봇의 분야별 비중>

미국의 Amazon은 물류센터 자동화를 위해 세계 최대 규모의 운송로봇(13만대)을 운영 중이며 이로 인한 비용 절감이 20% 예상되고 자율주행 배달로봇 테스트(2019년) 중에 있습니다.

세계 최초로 복강경 수술로봇 Da Vinci를 상용화하여 전 세계 수술로봇 시장의 80%를 장악한 미국의 Intuitive Surgical사는 2017년 31억불의 외형을 기록하고 있습니다.

또한 세게 청소로봇 시장 1위 기업인 iRobot(미국)은 돌봄, 의료 등 연관 서비스 분야로 사업을 확장 중입니다.

일본의 쏘니는 인공지능(AI)과 통신기능(LTE)이 강화된 반려 로봇 아이보를 2018년 재 출시하여 소셜 로봇시장의 가능성을 확인한 바 있습니다.

(나) 국내시장

지난해 산업통상자원부는 뿌리·섬유 등 전통 제조업에 제조로봇 7000여대를 보급하고 돌봄·의료 등 4대 서비스로봇을 집중 육성한다고 발표하였는데 향후 성장 가능성이 큰 돌봄·의료·물류·웨어러블 서비스로봇 및 자율 주행 센서·영상정보처리 등 로봇 부품 하드웨어(HW)와 소프트웨어(SW) 연구개발에 내년부터 각각 3000억원과 1000억원을 투자할 계획입니다.

산업간, 기술간 융합 추세에 대응하기 위해 자율차, 공장기계, AI 등 인접 분야와 긴밀히 협력할 수 있도록 '로봇 융합 얼라이언스'도 운영하기로 하였습니다.

|

|

39 |

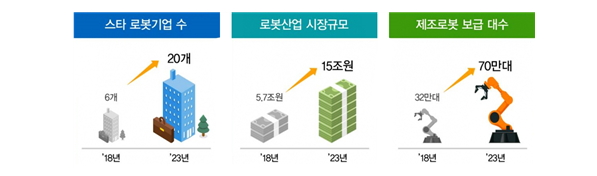

이러한 정부의 목표는 도표와 같이 로봇 스타기업 20곳을 육성하고 국내 로봇시장을 2018년 대비 2.6배 성장한 15조원 규모로 성장시켜 '로봇산업 글로벌 4대강국'으로 키운다는 게 궁극적인 계획입니다.

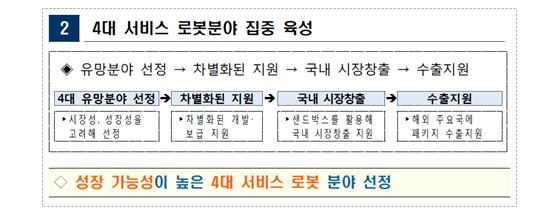

산업통상자원부는 첫째, 3대 제조업 중심의 제조로봇을 확대 및 보급하고 둘째, 4대 서비스로봇 분야를 집중 육성하며 셋째, 로봇산업 생태계 강화 등 3대 정책과제를 중점 추진하기로 하고 뿌리·섬유 등 제조혁신이 시급한 분야를 중심으로 제조로봇을 집중적으로 우선적으로 보급하기로 했습니다.

우리나라 제조로봇 활용도는 국내 제조업종사자 1만명 당 로봇활용대수(로봇밀도)가 710대로 세계평균(85대)보다 8배 이상 많습니다. 하지만 대부분 전기전자와 자동차산업을 중심으로 발전해 왔을 뿐 뿌리·섬유 등 생산라인 혁신이 시급한 분야는 보급이 저조했지만 정부는 뿌리, 섬유, 식·음료 등을 중심으로 제조로봇 7560대를 선도적으로 보급하고, 이를 계기로 민간이 자율적으로 큰 부담 없이 로봇을 활용할 수 있도록 렌탈·리스 서비스도 도입합니다. 뿐만아니라 돌봄, 물류, 웨어러블(착용), 의료 등 4대 서비스로봇 산업

도 본격 육성합니다. 서비스로봇 산업은 아직 시장초기 단계지만 급성장이 예상되고 있고, 최근 우리 기업이 복강경 수술로봇을 상용화하고, 배설지원 로봇으로 일본 시장에 진출하는 등 서비스로봇 분야에서 가능성을 보여주고 있습니다.

|

|

40 |

<그림25-산업통상자원부, 국내 로봇산업 생태계 현황>

정부는 내년부터 총 3000억원 규모의 연구개발(R&D) 사업을 추진해 이들 4대 서비스로봇 분야의 기술력을 선진국 수준으로 높여 나갈 계획이라고 밝혔습니다.

또한 산업부는 ‘사람을 위한 로봇산업’이라는 모토 하에 10개 자치단체와 협력해 중증 장애인 등 사회적 약자를 대상으로 돌봄 로봇 5000대를 보급하는 등 4대 서비스로봇 총 1만대를 보급하고, 서비스로봇 확산에 걸림돌이 되는 규제를 발굴, 개선하기 위해 올해 상반기 중에 한국로봇산업진흥원 내에 로봇 규제 샌드박스 지원센터도 설치·운영할 예정입니다.

|

|

31 |

<그림26-산업통상자원부, 4대 서비스로봇 보급사업계획>

특히 건강한 로봇산업 생태계 조성을 위해 제조사와 수요기업을 연결하는 시스템통합 전문기업(SI)을 육성하고, 미국·일본 등에 의존하고 있는 로봇 핵심 부품과 소프트웨어의 자립화도 추진합니다. 내년부터 7년간 약 1000억원을 투자해 차세대로봇에 필요한 지능형 제어기 등 3대 핵심부품과 영상정보 처리 등 4대 소프트웨어 기술을 확보해 나가기로 했습니다.

아울러 4차 산업혁명시대에 산업간, 기술간 융합 추세에 대응하기 위해 자율차, 공장기계, AI 등 인접 분야와 긴밀히 협력할 수 있도록 '로봇 융합 얼라이언스'도 운영하며, 정부는 로봇산업발전 3대 정책과제를 차질 없이 추진해 2023년까지 제조로봇 보급대수를 70만대(누적)로 늘리는 한편, 연매출 1000억원 이상 스타 로봇전문기업 20곳을 육성하고 로봇 산업을 15조원 규모로 발전시키겠다는 목표를 제시했습니다.

이러한 정부의 로봇산업 발전방안 및 전망은 제조로봇 시장을 확대하고 뿌리, 섬유, 식·음료 등 수요산업의 구조를 고도화하는 한편, 향후 고성장이 예상되는 서비스로봇 산업도 경쟁력을 강화해 로봇산업 4대 강국으로 발전시킨다는 전략입니다.

(5) 로봇산업과 연관된 규제 및 지원

(1) 해외

글로벌 대기업의 최근 로봇산업 진출은 로봇의 밝은 전망에 매우 긍정적으로 작용한 것으로 보입니다. 특히 구글, 아마존, 애플, 알리바바, 소프트뱅크, 캐논 등의 적극적인 로봇제품 상용화 추진은 많은 전 세계 기업들이 로봇을 활용하거나 로봇산업 분야로 진출을 검토하는데 큰 영향을 미칠 것으로 보입니다.

이와 같이 글로벌 대기업의 로봇산업 진출과 더불어 국내 대기업의 로봇산업 참여 및 확대도 활발히 추진되고 있는데 이러한 로봇산업 참여는 국내 로봇산업이 한단계 성장하는데 큰 도움이 될 것으로 예상합니다.

세계 각 국은 최근 로봇기술의 활용·확산이 단순히 제조업 경쟁력 제고 뿐만 아니라 국가 경쟁력과 연관이 있다는 것을 인식하고 로봇활용을 중심으로 하는 경제·산업정책을 적극 추진하고 있습니다. 이는 국가마다 처해있는 경제·사회적 여건은 다소 차이가 있지만, 다양한 산업과 로봇기술의 융합이 인간의 삶의 질을 높여줄 창조·혁신제품을 만들고 산업경쟁력을 획기적으로 높여 줌은 물론 이에 따라 고용이 크게 늘어날 것으로 기대한다는 점에서 맥을 같이 합니다.

우리나라와 로봇산업 분야에서 경쟁을 하는 주요 국가들의 정책은 아래 도표에서 그 중요성을 확인할 수 있듯이 자국 경쟁력 강화의 핵심으로 로봇을 선정하고 로봇산업 지원정책을 강화 중입니다.

|

|

32 |

<그림27-산업통상자원부, 주요 국가의 로봇산업 지원정책>

(2) 국내

정부는 로봇 보급 및 확산을 위한 기술적, 법.제도적 기반을 확충하고 정책을 추진하고 있습니다.

개발된 로봇의 시험, 인증, 실증, 기업 지원을 위한 전국 7대 거점을 구축하였고 협동로봇 확산을 위한 협동로봇 인증 기준과 제도를 마련(2018년 6월)하고 산업융합촉진법 개정을 통해 규제샌드박스 제도를 2019년 1월 시행하였습니다.

|

|

33 |

또한 지능형로봇법 일몰연장을 통해 향후 10년간 로봇산업에 추가 지원하는 근거를 마련하기도 했으나 로봇 기업들은 이에 대한 이해도가 낮으며, 규제샌드박스 활용도를 높이기 위한 지원제계도 구축해야 하는 상황입니다.

|

|

34 |

<그림29-산업통상자원부, 규제샌드박스 검토대상 로봇>

정부의 적극적인 육성정책 힘입어 국내 로봇산업 괄목할만한 성장세가 이어지고 있으며 미래가 밝은 상황입니다.

이와 더블어 정부는 “로봇산업 글로벌 4대 강국 도약” 이라는 비전으로 목표를 설정하고 아래과 같은 3대 실천과제를 발표했습니다. 이러한 정부의 의지와 전략에 의해 로봇산업의 성장은 탄력을 받을 것으로 보입니다.

정부가 제시한 “로봇산업 글로벌 4대 강국 도약” 이라는 비전을 세우고 발표한 3대 실천과제를 살펴보겠습니다.

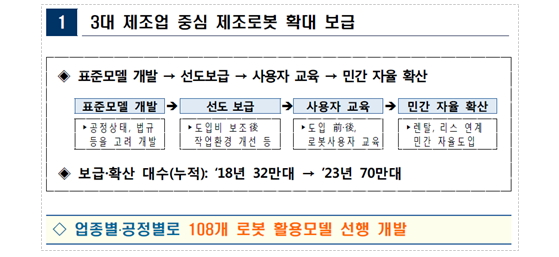

첫 번째 실천과제는 제조로봇의 보급 확대입니다.

|

|

36-1 |

한국표준산업분류에 따라 활용분야를 업종별 25개로 선별하고 공정별 6개로 최대 150개 공정 중 실제로 로봇 활용이 가능한 공정을 108개 선별하여 적용하는 지원입니다.

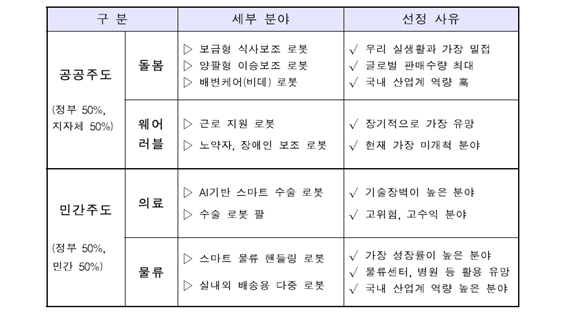

Tractica와 국제로봇연맹(IFR) 등도 14대 서비스 로봇 분야 중 2025년도 까지 가장 크게 성장할 분야로 돌봄, 웨어러블, 의료, 물류 등 4대 분야를 전망했는데 우리 정부의 방향도 이와 동일합니다.

글로벌 시장 규모와 비즈니스 잠재적 역량, 도전가치 등을 고려하여 이 분야를 집중 육성하기로 했습니다.

|

|

26 |

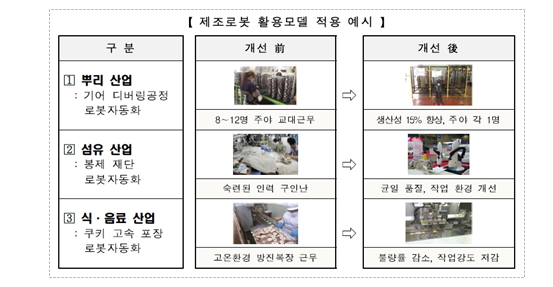

<그림31-산업통상자원부, 제조로봇 활용모델 예시>

두 번째 실천과제인 성장 가능성성이 높은 4대 서비스 로봇으로 선정된 분야는 다음과 같습니다.

|

|

27 |

<그림32-4대 서비스 로봇으로 선정된 분야 육성 및 선정사유(1)>

|

|

28 |

<그림33-4대 서비스 로봇으로 선정된 분야 육성 및 선정사유(2)>

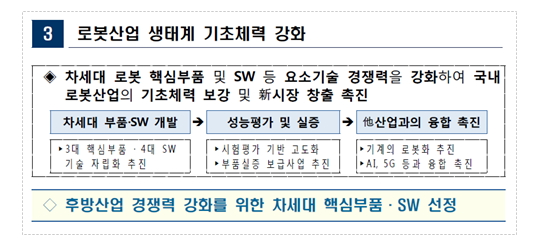

세 번째 실천과제로 정부는 로봇의 중요성과 원가비중, 기술 역량, 지원 정도 등을 바탕으로 후방산업 경쟁력 강화를 위한 전략 품목을 선정하여 로봇산업의 생태계가 견고해 지는 정책을 추진한다는 전략입니다.

이러한 정책은 차세대 로봇 핵심 부품 및 S/W 등 요소기술 경쟁력을 강화하여 국내 로봇산업의 기초체력을 보강하고 신 시장 창출을 촉진하는 지원전략의 일환입니다.

|

|

29 |

<그림34-로봇산업 생태계 기초체력 강화>

|

|

30 |

<그림35-후반산업 경쟁력강화를 위한 차세대 핵심부품.SW 선정>

(6) 제품과 경기변동과의 관계 등

로봇산업(RT, Robot Technology)은 IT, BT에 이어 거대시장을 형성하는 차세대 핵심 산업입니다. 로봇산업은 누구도 부정할 수 없을 만큼 확실한 성장 산업으로 부각되어 있으며 기존의 로봇 기술 개발이 공장의 생산 자동화에 주로 사용되는 산업용 로봇 대상이었다면, 향후의 발전 방향은 인간과 로봇이 협업하는 분야(협업로봇)로 확대되고 일반 소비자들이 직접 사용할 수 있는 서비스로봇이 그 주요 대상이 될 것으로 예측됩니다. 과학 기술의 발전이 점차 가속화됨에 따라 로봇은 인간의 생활 속으로 점차 파고 들어올 것으로 판단되며 인간의 고립화 및 고령화에 따라 당연히 지능형 서비스로봇의 수요는 점차 증대할 것입니다.

로봇산업은 세계경제, 내수시장 경기, 기업투자 환경 등에 직,간접적인 영향을 받는다고 볼 수 있지만 서비스로봇 시장의 확대로 인해 상황은 달리 전개될 수 있고 계절적 경기변동 요인은 특별히 존재하지 않습니다.

(7) 대체 시장의 현황

회사가 영위하고 있는 로봇산업은 새로운 사업부문의 창출뿐만 아니라 기존 사업들을 대체해 나가고 있습니다. 로봇산업은 첨단산업으로 향후 지속적인 성장이 예상되며, 산업 전반적으로 제조업부터 서비스업까지 인간이 할 수 없었던 업무 뿐만 아니라 인간만이 할 수 있었던 다양한 업무를 로봇이 수행할 것으로 예측하고 있습니다. 미국의 IT분야 컨설팅업체인 가트너사는 "로봇혁명으로 2025년까지 전체 직업 가운데 3분의1이 사라질 것" 이라고 예상했습니다. 기술조사업체인 영국 'IDTechEx' 는 오는 2026년 로봇 시장 규모가 1,200억 달러에 달할 것으로 예측했습니다. 현재는 산업용 로봇만 약 110억 달러로 추산되고 있는데, 향후 산업용 이외의 분야로 로봇의 보급이 확대되면서 현재 대비 10배 이상 성장할 전망입니다.

현재 로봇과 관련된 대체시장은 존재하지 않으며 다른 산업의 대체시장 역할을 수행하면서 높은 성장세를 유지할 것으로 예상됩니다.

(8) 자원 조달 상황

현재 회사의 제품 생산과 관련된 센서류, 모터, 배터리 등의 원재료는 각 부품별로 여러 업체들에서 생산되고 있으며 원재료에 대한 직접적인 수입규제 등이 없어 원재료의 수급에는 어려움은 없습니다. 회사는 금년부터 Personal Mobility 제품과 협업로봇 및 스마트공장 관리솔루션을 기반으로 한 Smart Factory 및 Smart Farm 분야에서 로봇을 보급하는 전략을 수행할 예정입니다.

이러한 회사 추진전략에 다라 제품 개발과 판매가 확대될 것으로 예상됨에 따라 관련부품을 원활하게 수급함은 물론 협업로봇 사업 추진을 위한 관련회사 간 MOU를 체결 등 안정적인 자원 조달을 계획하고 있습니다.

또한 기존 퍼스널모빌리티 사업 분야 이외의 협업로봇 기반의 Smart Factory 신규사업 추진을 위해 지난해 말 우수한 인력을 확보하였고 시장상황에 맞는 빠른 제품 개발전략으로 서비스로봇 및 스마트공장 분야에서 회사는 타사대비 경쟁력 및 영업 추진 능력을 확보 하였습니다.

(9) 경쟁상황

(가) 로봇시장

로봇과 인공지능(AI) 시대가 다가오면서 '로봇'은 이제 생활이 되어가고 있습니다. 쌀국수 조리를 하루 종일 반복하는 ‘셰프봇’이 만들어지고 치킨을 만드는 ‘치킨봇’을 등장한 것처럼 로봇은 기술 혁신과 더불어 우리 삶과 생산 영역 곳곳에 빠르게 침투하고 있습니다.

올해 기업들의 화두는 무인화, 자동화에 있습니다.

이를 위해 로봇을 신성장동력으로 육성함은 물론 하나의 거대산업으로 키워갈 수 있습니다. 로봇산업은 인공지능, 부품, 플랫폼의 형태로 생산, 개인 서비스, 전문 서비스 등 수많은 영역으로 침투할 수 있기 때문입니다.

로봇 제조를 위해서 필요한 핵심은 기술과 부품 경쟁력에 달려 있습니다. 대표적인 부품으로 센서는 외부 환경에 놓인 대상을 감지하고 인식하기 위해 필요하고 로봇이 센서로부터 수집한 정보를 장치에 전달한 다음 움직이기 위해서는 각종 제어기와 엑추에이터가 필요합니다.

이러한 핵심 기술에서 경쟁력을 갖춘 국가는 일본과 미국으로 평가됩니다. 실제로 로봇 관련 특허를 가장 많이 보유한 국가는 일본입니다.

특허 출원 비중을 살펴보면, 일본(42.6%)→미국(20.5%)→한국(12.7%)→중국(9.6%) 순입니다.

그런데 최근 중국의 추격이 매섭습니다. 2019년 기준 세계 로봇 시장 규모는 약 294억 달러(한화 약 35조 원)인데, 이 중 중국 시장은 약 87억 달러(약 10조 원)을 기록 중입니다.

2018년 기준으로 세계 산업용 로봇 시장에서 중국은 이미 일본, 미국, 한국을 규모 면에서 멀찌감치 따돌린 상황입니다.

|

|

22 |

<그림36-IFR, 2018 세계 산업용시장 규모(왼쪽) 및 중국의 로봇 밀도(오른쪽)>

인구 1만 명당 로봇 보유 대수를 측정한 '로봇 밀도' 역시 2018년 기준 140대까지 급증하고 있습니다.

중국은 로봇산업에 대한 정책을 이미 수년 전부터 계획하고 집중적으로 육성하고 있습니다. 또한 중국이 펼치고 있는 반도체 및 디스플레이 육성책에 따른 첨단 제조 공장 증가로, 산업용 로봇 수요가 급증한 점은 중국 내 로봇 시장을 팽창시킨 주요 원인 중 하나이기도 합니다.

다만, 중국의 자체 소재 및 부품 기술력은 아직 뒤떨어지는 상황이며, 핵심 소재 및 부품에 대한 해외 의존도는 여전히 높습니다.

우리나라 또한 정부와 기업 모두가 로봇산업에 대한 관심은 높은 편이며, 시장 개척을 위한 노력을 펼치고 있습니다. 정부는 올해 3월 '로봇산업 육성 정책 발표'를 통해, 2023년까지 연 매출 1천억 원 이상의 스타 로봇기업을 20개 육성하고, 2018년 5.7조 원 규모에 그친 한국 로봇산업 규모를 15조 원으로 키울 계획입니다.

대기업 중 빠른 움직임을 보이는 LG그룹은 다양한 로봇 상장 기업은 물론 비상장 기업에 대한 지분 취득에 나서는 등 로봇산업에 대해 관심을 가지고 관련 기업과의 협력을 모색 중입니다.

중견, 중소기업들도 로봇 시장 선점을 위해 빠르게 움직이고 있습니다.

주로 반도체 및 디스플레이 분야의 장비, 부품, 소재를 맡고 있는 중견?중소기업들이 반도체 및 디스플레이 공장 내 자동화에 적용 가능한 산업용 로봇 생산을 새로운 성장 동력으로 삼아 회사 정체를 타개할 예정입니다.

대표적으로 '미래컴퍼니' 같은 중견기업은 수술용 의료 로봇 등의 전문 서비스 로봇 분야를 신성장 동력으로 키워나가고 있습니다.

|

|

23 |

<그림37-중견기업 제우스의 산업용 로봇(왼쪽)과 미래컴퍼니가 개발한 수술용 의료로봇(오른족)>

현재 85억 달러(약 9조 원) 규모에 그친 수술용 의료 로봇 시장은 2022년 약 130억 달러(약 15조 원) 규모로 연평균 10% 가량의 두 자릿수 성장이

이어질 것으로 기대됩니다.

다만, '인튜이티브서지컬'이란 미국 기업이 시장의 약 65%를 장악한 데다 의료진의 높은 신뢰를 받고 있기 때문에 해당 시장으로의 진입이 수월하지는 않습니다.

이는 한국 로봇 기업이 해외 시장 개척을 위해 반드시 돌파해야 할 난제이기도 합니다. 결국 세계 로봇 시장에서 한국의 위치를 살펴보면 기술 수준은

일본이나 미국을 아직 앞서지 못하지만 우리보다도 기술 수준이 아직 미약해서 핵심 소재 및 부품의 해외 의존도가 높은 중국 시장에서의 영향력을

확대할 가능성이 큰 상황입니다.

2020년대는 로봇시대가 될 것입니다.

미국, 중국, 한국, 일본, 유럽 등이 관련 기술 표준과 시장을 장악하기 위해서 협력과 경쟁을 이미 시작한 상황입니다. 제조 및 수출 산업의 비중이 큰

우리나라는 이 같은 산업 트렌드에 빠르게 대비할 필요가 있습니다.

그와 동시에 로봇 확대를 통한 자동화와 무인화가 급격히 진행되는 것에 대한 부작용은 없는지 살펴야 합니다.

센서, 인공지능, 반도체, 디스플레이 등의 제조기술이 총체적으로 집약될 로봇산업에 대해 섬세하게 인간을 배려하면서도 올바르게 대응할 방법에 대한 고민이 지금부터 이뤄져야 할 것입니다.

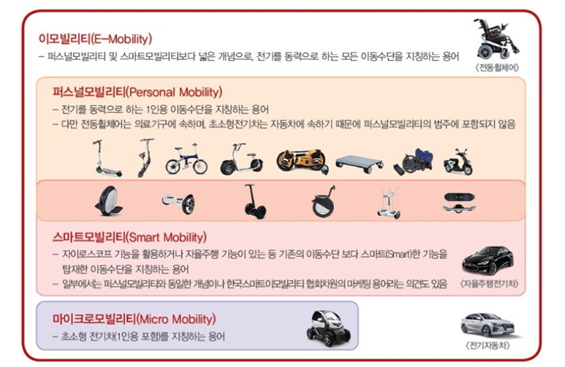

(나) 퍼스널모빌리티(PM)시장

최근 유행하고 있는 개인형 이동수단을 지칭하는 용어는 스마트모빌리티, 퍼스널모빌리티, 마이크로모빌리티, 이모빌리티 등 사용하는 사람에 따라 정의가 다릅니다.

회사는 퍼스널모빌리티라는 용어를 사용합니다.

|

|

24 |

<그림38-퍼스널모빌리티 시장 동향, 한국교통연구원>

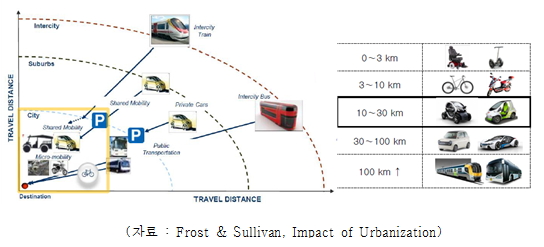

2025년 전 세계 인구의 60% 이상인 45억 명이 도시에 집중된다고 합니다. 현재 22개의 거대 도시가 2025년에는 30개 이상으로 증가되는데 현재의 교통 수단으로는 이러한 교통난을 해결할 수 없으며 새롭게 등장하는 그린카 정책만으로도 증가하는 도심 체증을 해결하지 못하는데 대안으로 Car Sharing 이나 1~2인 차량인 e-Mobility, 퍼스널모빌리티 시장에 대한 요구가 증대되고 있습니다.

뿐만아니라 1인가구의 증가 또한 퍼스널모빌리티 시장을 후끈 달아오르게 하는 요인이기도 합니다.

교통 수단은 이동 목적에 따라 다양한 방법으로 활용합니다.

미래의 대중교통은 이동 수단에 대한 소유의 관점 뿐만아니라 카쉐어링과 같은 사용 관점으로 변화되고 있습니다.

이러한 현상은 다양한 전기 구동 운송수단으로 연계되고 관련 상품들의 대거 등장을 예고하고 있습니다.

|

|

25 |

<그림39-이동목적별 e-Mobility 활용방안>

일본 후지경제는 퍼스널 모빌리티 시장규모를 올해 1억대를 넘어설 것으로 전망하고 특히, 탑승형 퍼스널모빌리티 시장 규모를 2015년 약 0.4조원 규모에서 2030년 26조원으로 성장할 것으로 예상하고 있습니다.

퍼스널모빌리티 제품 수요는 폭발적으로 증가할 것으로 전망됩니다.

(다) 협업로봇 및 물류로봇

국제로봇연맹(IFR)의 보고에 따르면 산업용 로봇의 세계 시장 규모는 2025년까지 92.1억 달러 규모로 성장할 것이라고 전망하고 있다.

이 중 산업용 로봇 시장에서 차지하는 협동로봇의 비중은 2015년 1%에서 2025년에는 37%까지 크게 증가할 것으로 예측된다.

|

|

26-1 |

<그림40-산업용로봇과 협동로봇 성장 비교(단위:10억 달러)>

이러한 긍정적 시장 전망에 따라 KUKA, ABB, YASKAWA 등 기존 산업용 로봇 강자들뿐만 아니라 국내에서도 한화정밀기계, 두산로보틱스 등 대기업과 뉴로메카, 오토파워 등 중소기업이 협동로봇 시장에 앞 다투어 뛰어들고 있다.

산업용 로봇 시장은 기존의 강자들이 시장을 독식하는 상황이었습니다.

그러나 새롭게 부상하는 협동로봇 시장은 중소기업을 타겟으로 하고 있으므로 기업과 정부가 노력하면 우리나라가 새로운 강자로 부상할 수 있는 가능성이 있는 시장이라는 평가가 지배적이며 글로벌 경쟁이 가능한 상황입니다.

우리 기업은 전통 로봇분야에서 글로벌 기업과의 기술 격차를 좁히기는 수월하지 않으나 ‘스마트팩토리’나 최근에 각광을 받는 ‘협동로봇’에 대한 관련기술을 확보해 글로벟 시장 진출 확대의 전기를 마련해야 합니다.

독일 지멘스와 아디다스는 ICT를 기반으로 제조 전 과정을 자동화, 지능화한 스마트팩토리 구축을 완료했고 미국, 중국, 일본에서도 기술 개발에 박차를 가하고 있는 게 현실입니다.

기계학습(머닝러신)은 효율적인 스마트팩토리 구현을 위한 필수적 기술인데 일본 야스가와전기의 경우 로봇이 장인의 기술을 2시간 만에 터득할 수 있는 기계학습 소프트웨어를 만들어 화제입니다.

가일층 성장해가는 협동로봇은 인간 작업을 동반하는 소형로봇, 인간의 안전한 작업 환경을 보장하면서 동시에 생산성 향상이 되는 경량화, 이동기술 등 핵심기술을 선점해애 합니다.

|

|

17 |

<그림41-KOTRA, 글로벌 로봇산업 공략 제언(2018)>

다음으로는 물류로봇을 살펴보기로 합니다.

스마트 물류로 대표되는 물류 자동화 시장은 정보통신기술(ICT)과 밀접하게 연관된 분야입니다. 이미 배송 사업은 ICT가 접목되어 있지만 물류 관리 부문에 있어서는 활용도가 비교적 낮다는 게 관련 업계의 설명입니다. 재고 관리는 ICT를 활용해 관리하고 있는데 상품 집하 등은 여전히 사람의 노동력

을 필요로 하는 게 현실입니다.

|

|

18 |

<그림42-한국로봇산업진흥원, 물류로봇 시장 동향과 수요 환경>

이를 대체할 수 있는 기술은 '서비스로봇'입니다. 한국산업평가기술관리원이 작성한 '물류로봇 기술동향 및 향후전망(2017년)' 자료에 따르면 물류 로봇은 전문 서비스 로봇의 53%를 차지해 가장 유망한 분야로 등장합니다. 로봇은 기능에 따라 산업용 로봇과 서비스용 로봇으로 나뉘는데 산업용 로봇은 대공장에서 주로 쓰이고, 서비스 로봇은 서비스 산업에 쓰입니다.

온라인 쇼핑 확대에 따른 물동량 증가로 물류용 서비스 로봇 수요는 급격하게 커질 것으로 전망됩니다. 이미 초대형 물류센터가 세워지고 있고 실시간으로 재고를 파악해 관리할 시스템에 대한 수요는 커지고 있습니다. 특히 수만 종에 이르는 물품의 종류와 위치를 정밀하게 파악해 집하하려면 로봇이 가장 적합합니다.

한 예로 미국 아마존은 2012년부터 물류 로봇 스타트업 회사 '키바 로보틱스'를 인수했고 자사의 물류센터에 5만 대 가량의 물류로봇을 두고 있습니다. 이를 통해 80%의 비용을 절감했고, 물류 처리시간도 90분에서 15분으로 단축했다고 합니다. 중국의 택배회사 신통택배(STO express)도 물류로봇을 이용해 20만개의 상품을 처리하고 있습니다.

물류로봇은 창고나 공장에서 물건을 옮기는 작업을 수행한다. 물류로봇의 기능은 로봇이 상품을 집하해 물건을 옮기는 주행(Navigation) 기술과 물건을 집어 적재나 분류, 포장을 하는 조작(Manipulation) 기술로 구분됩니다.

현대중공업그룹의 현대로보틱스와 두산그룹의 두산로보틱스의 제품은 두가지 기술을 모두 갖춘 로봇을 생산하고 있습니다. 이 때문에 물류 자동화 기능을 자사의 산업용 로봇에 결합하면 '일석이조'의 시너지를 낼 수 있습니다. 한화그룹의 한화정밀기계도 물류용 로봇을 생산해 고객사에 판매하고 있는데 산업용 로봇을 생산하는 국내 3사 모두 이 분야의 성장성에 주목하고 있는 사실입니다.

국내 물류자동화 시장은 2020년 2조7000억원에서 2024년 3조2000억원 까지 20% 이상 성장할 것으로 예상하며, 관련 업계는 빅데이터를 활용해 신속하고 정확하게 기능을 수행할 수 있는 로봇기업이 시장을 선도하고 성장해 나갈 것으로 전망하고 있습니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가) 영업개황

회사는 관련 분야에서 뛰어난 기술력과 창의성을 보유한 기업으로써 전문 시장에서의 입지를 공고히 하고 다양한 형태의 비즈니스와 고객의 요구를 충족시키는데 보유중인 기술을 적극 활용하며 시너지 효과를 극대화 할 수 있는 신규사업과 가시적인 매출을 시현할 수 있는 사업을 추진해 나갈 예정입니다.

지난해부터 준비하고 전략적으로 추진 중인 스마트팩토리사업은 회사가 보유하고 있는 로봇인프라와 설계 및 제어프로그래밍의 강점을 최대한 활용하여 진행하고 있으며 지난해 약 9억원 매출실적을 달성하는 성과를 거두었고 올해도 지속적인 추진할 예정입니다. 이는 정부가 전략적으로 전개하고 있는 제조기업의 공장자동화와 제조혁신 사업과 연계된 것으로 물류로봇 및 협동로봇 분야로의 확대가 가능한 신규사업 분야입니다.

관련 분야의 사업 추진을 위한 업체 간 제휴는 물론 생산 협장의 데이터를 가져와 정보를 분석하고 사용자에게 공장 운영에 관현 예지적 진단, 통계, 분석 및 사후관리가 가능한 회사가 자체적으로 개발한 ‘Data Hub Gateway System'은 빅데이터 구축 및 공장자동화 솔루션을 도입하려는 기업들에게 필요한 장비로 새로운 판매 전략을 추진하고 있습니다.

또한 회사가 보유중인 지능형서비스로봇으로부터 연관된 이동형로봇 플랫폼을 기반으로 제조 현장에서 필요한 부품을 적재적소에 배달하고 생산된 제품을 물류창고 적재 및 출고와 관련된 부문에 작업자의 노동력을 줄이고 자동화하는 물류로봇이나 이송로봇 등을 제조 현장에 접목하는 스마트팩토리 사업도 단계적으로 추진해 나갈 예정입니다.

뿐만아니라 지난해 한국로봇산업진흥원은 대구 엑스코에서 ‘2019 R-BIZ 챌린지’를 개최하여 총 2개 부문, 5개 대회(78개 팀)로 나눠 대학생, 일반인 등 165명이 참가해 경진대회를 진행하였는데 이 대회에서 회사는‘로보쓰리 오픈플랫폼 자율주행 제어 미션챌린지’라는 과제로 4개 팀의 참가 접수를 받아 경진대회를 진행하였고 참가한 팀들은 독창성과 현실 가능한 아이디어로 자율주행 서비스로봇을 직접 만들고 마케팅 전략을 제안하였습니다.

이 경진대회를 통해 회사의 로봇플렛폼이 교육적 요소와 학습 수단으로써 가치가 월등하고 교육 현장에서도 필요하다는 Needs를 확인한 바 로봇플렛폼을 교육용 제품으로 적극적으로 판매할 전략을 구상 중입니다.

끝으로 금년 3월 경영상의 안전을 도모와 사업을 다각화하고 미래성장 동력이 되는 지능형서비스로봇과 유사분야의 역량을 확대하기 위한 투자유치를 성공적으로 마무리하였습니다.향후 회사는 기술력과 마케팅 및 영업력을 갖춘 우수한 인재를 영입하여 회사가 추진하는 전략전 방향에 전진배치할 예정이며, 이에 따른 가시적 성과가 창출될 것으로 전망합니다.

(나) 공시대상 사업부문의 구분

한국표준산업분류 기준상 분류로

1. 그외 기타전문 과학 및 기술 서비스업

2. 그외 기타 제품 제조업 으로 구분하고 있습니다.

(1) 지능형서비스로봇 플렛폼 기반의 제품군

전통적으로 이 분야의 제품들은 회사가 지적재산권을 바탕으로 최대 강점을 갖고 있고 경쟁력이 확보된 제품입니다. 산업 현장이나 사람의 노동력을 대체하는 공간에서 로봇 도입을 꾸준하게 시도하고 있습니다.

|

|

4 |

<그림64-r3 지능형서비스로봇의 주요 제원>

이 제품의 응용분야는 아래 이미지에서 보듯이 고객의 Needs에 따라 다양하며 무한 접근이 가능합니다.

|

|

3 |

<그림65-r3 서비스로봇의 현장 도입 사례>

서비스로봇 플렛폼으로써 TV Drama, 연예프로에도 출품하여 로봇이 인간의 삶 속으로 들어오는 시도를 통해 가능성을 보았으며 지난해는 서울시 구로구청에 대 시민 홍보 및 안내를 하는 서비스로봇으로 납품하였고 후속 효과로 개별 지자체의 문의가 많이 있었습니다.

이 제품군은 대량생산 품목이 아닌 니치마켓 부문에서 독보적인 입지로 시장을 공략할 수 있는 기회도 많고 가능성이 점차 커지고 있습니다.

회사가 전략적으로 접근하는 분야로 내방고객을 대상으로 하는 매장에서 활용되는 물품을 전시하는 이동형 매대로봇, 대고객 서비스가 필요한 곳에서의 접대나 응대가 필요한 접객로봇, 특정 공간이나 타겟 대상으로 하는 홍보로봇(사이니즈로봇) 등도 목표 채널에 판매할 예정입니다.

(2) 퍼스널모빌리티 제품군

|

|

2 |

<그림66-r3 퍼스널모빌리티 제품의 주요 제원>

특히 정부가 지원하는 실증사업이나 민간에서 개인용 이동수단으로 활용하는 공유서비스와 같은 방법 등은 여러 가지 대안으로 제품 판매에 청신호가 될 것으로 예상합니다.

특히 무빙체어와 휠바이크는 기존의 장애인들만 사용했던 제품에서 사회적약자 또는 일반인들끼지 소구하는 제품으로 시장이 확대되고 있습니다. 이는 협소하고 복잡한 공간에서 1인용 새로운 이동 수단으로 접근하는 시도가 국내외에서 활발하게 진행되고 있기 때문이며 판매 가능성과 잠재력이 큰 제품군 입니다.

(3) 협업로봇 및 물류로봇 기반의 스마트팩토리 솔루션

지난해부터 회사의 새로운 사업 분야로 시작한 이 제품군은 스마트공장이 나 스마트팜 구축을 필요로 하는 기업에 Data Hub Gateway System 기반하에 통합솔루션을 공급하는 제품들입니다.

협업로봇 또는 물류로봇을 제어하는 솔루션을 패키지화하여 상품화하고 생산 현장에서 발생하는 각종 데이터를 모으고 분석하여 공장관리시스템을 최적화하는데 기여하는 역할을 하게 될 것입니다.

이 사업 추진을 위해 부족한 인프라는 유관 회사들과 전략적 제휴를 통해 사업을 추진할 예정입니다.(전략적 제휴 업체 : 엠씨링크 외 4개 업체)

|

|

5 |

<그림67-r3 스마트팩토리 솔루션의 주요 내역>

단기간의 성과로 지난해 4분기에 약 2억원 정도, 금년도에도 월평균 1억원 이상의 매출실적을 기록하는 성과를 거두고 있습니다.

|

|

1 |

<그림68-r3 스마트팩토리 솔루션의 현장 도입 예시>

회사는 이 제품군의 판매활성화를 위해 협업로봇 제품 유통업체, 부품 공급업체, 스마트공장 유지관리 사업체 등과 컨소시엄을 구성하여 사업을 전개할 예정이며, 회사의 강점이 되는 물류분야의 이송로봇, 경쟁업체와 대비하여 빠른 설계와 컨설팅 및 통합솔루션 구축 능력을 바탕으로 스마트팜 및 스마트팩토리 분야의 선도적 역할을 수행과 성과를 도출하는 하는 가장 경쟁력있는 제품이 될 것입니다.

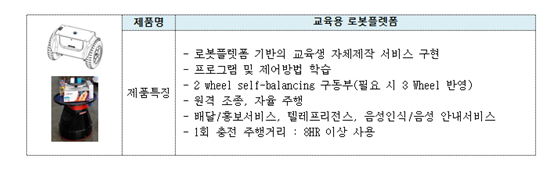

(4) 교육용로봇 플렛폼

교육용 로봇플렛폼은 지난해 ‘R-Biz Challenge 2019'에서 검증된 바와같이 학습자와 교습자 모두가 만족하는 학습도구로써 기존의 프로그램 위주의 교육, 레고 타입으로 진행되는 초급 수준의 제한된 로봇 교육시스템에 큰 변화를 줄 것으로 예측하고 있습니다.

경진대회에서 나타난 학습자의 창의력있는 아이디어 도출과 직접 만드는 체험적 학습은 최근 교육현장에서 요구하는 교육방식이라는 면에서 새롭게 시도될 것입니다.

|

|

10 |

<그림69-r3 교육용로봇 플렛폼의 주요 기능>

회사는 교육시장에 종사하는 업체와 협업을 추진하는 판매전략을 준비하고 조달품목으로 등록하는 절차를 추진할 예정입니다.

기초단계의 레고 타입 로봇교육을 이수하고 개인 또는 팀단위로 회사의 로봇 플렛폼에 창의적인 아이디어를 적용한 서비스로봇 제작은 이론 및 실습 등 직접적인 학습자 주도의 교육이 되는 것을 목적으로 하며 최적의 교육용로봇 플렛폼이자 교육 지자재가 되는 제품입니다.

(2) 시장점유율

회사가 추진 중인 사업 분야는 수요자 환경과 Needs가 다양하여 대외적으로 인정하거나 공신력 있는 외부기관에서 발행되는 업계통계자료가 존재하지 않아 기술하기가 어렵습니다. 따라서 시장점유율에 관한 자료는 별도로 기재하지 않습니다.

(3) 시장의 특성

(가) 지능형로봇 시장의 특성

회사가 지향하는 사업방향은 아래와 같이 산업통상자원부에서 분류한 지능형서비스로봇 분야의 제조용 로봇, 서비스용 로봇 분야에서 시장 트렌드를 인지하고 미래를 대비하고 있습니다.

|

|

9 |

<그림43-로봇의 분류, 자료: IITP>

연간 30% 수준의 높은 성장세 지속중인 서비스 로봇은 산업뿐 아니라 일상 생활에서도 접할 기회가 점차 늘어나고 있습니다. 간단한 청소에서부터 창고에서의 화물 운송, 병원에서의 수술 등 의료 행위에 이르는 광범위한 영역에 적용돼 나가고 있습니다.

과거 특수한 환경에서 사용되었던 로봇은 다양한 센서와 액추에이터 등 정밀한 기계 기술과 IT 기술을 모두 갖추고 있어야만 제작할 수 있었던 대표적인 다품종 소량생산 제품이었습니다. 하지만, 기술의 발전은 점차 소형화된 액추에이터와 컨트롤러는 물론 IT 기술의 발전으로 더욱 저렴하고 작고 효율적인 로봇을 만들 수 있게 되면서 보다 다양한 용도로 활용될 수 있는 길을 열어 나가고 있습니다.

지능형 로봇 기술의 발전은 서비스 로봇 확산의 견인차 역할을 합니다.

로봇은 지금까지의 단순 반복적 작업을 수행하는 전통적인 로봇에서 외부 환경을 인지하고 상황을 판단해 자율적으로 동작하는 지능형 로봇으로 발전해 나가고 있습니다. 최근에는 주변의 인간 작업자를 인지하고 함께 작업을 수행하는 협업로봇이 등장하고 있다는 점에서 이런 지능형 로봇의 광범위한 확산이 이뤄지고 있는 것을 확인됩니다.

로봇은 일반적으로 사용 용도에 따라 산업용 로봇과 서비스 로봇으로 구분되며, 서비스 로봇은 다시 전문·상업용 서비스 로봇과 가정·개인용 서비스 로봇으로 구분되는데 이런 구분은 제품에 따라 가정뿐 아니라 기업 환경에서 사용하는 경우도 있습니다. 이외에 자율주행차나 드론, AI 스피커 등도 일종의 로봇이기는 하지만, 일반적으로 로봇과 별개로 집계하는 것이 대부분이다.

서비스 로봇은 의료, 물류, 소셜, 안내, 청소, 자율주행, 군사 등의 다양한 분야에 맞춰 개발되고 있으며, 이외에도 농업이나 웨어러블 로봇 등 새로운 서비스 로봇 등이 계속 새롭게 시도되고 있습니다.

(나) 퍼스널모빌리티 시장의 특성

퍼스널모빌리티는 광의의 로봇분야로 분류되는데 회사는 이 분야에서 국.내외 지적재산권을 확보한 무한 경쟁력을 보유하고 있습니다. 이런 경쟁력을 바탕으로 국.내외 시장환경 변화와 트렌드에 발맞추어 유연한 대응전략을 추진할 예정입니다.

퍼스널모빌리티 시장은 선진국을 필두로 교통수단의 새로운 패러다임으로 급부상하고 있는데 레저용으로만 이용되었던 과거와는 달리 메가시티를 중심으로 한 근거리 이동수단으로 관련 시장의 급성장이 예상됩니다.

또한 환경규제가 심한 도심에서 이산화탄소 배출이 적고 에너제 소비 절감효과가 크기 때문에 도심의 혼잡한 교통환경 하에서 교통분담율을 높이고 도로교통 혼잡비용을 감소하는 등 친환경 도심 속 교통수단으로 각광받는 추세입니다.

|

|

8 |

<그림44-자동차산업 동향과 정책방향, 산업통산자원부>

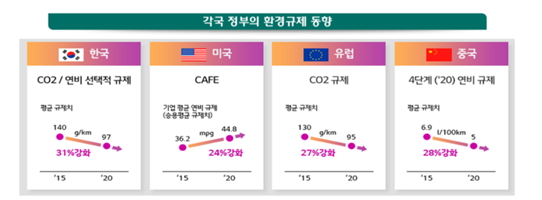

최근 초미세먼지로 인해 우리나라에서 환경오염에 대한 관심이 높아지고 있는 가운데, 세계 기후변화에 대응하기 위해 자동차에서 배출되는 CO2 등의 규제는 지속적으로 강화되고 있으며 고효율, 저연비, 고안전 이동 수단에 대한 요구가 증가하고 있고 이와 더불어 급속도로 진행되는 개인화,

고령화, 1인 가구화에 발맞추어 빠른 이동성을 부여하는 초소형 모빌리티에 대한 관심이 증가되고 있습니다.

세계 주요 자동차 회사들이 전기자동차 개발에 매진하고 있지만, 2020년 50만 대까지 초소형 모빌리티 시장의 확대가 예상되는 등 갈수록 도시화, 개인화, 고령화되는 세계적인 추세 속에서 초소형 모빌리티라는 새로운 트렌드가 특히 부각되고 있습니다.

|

|

7 |

<그림45-초소형 모빌리티의 유형 구분>

초소형 모빌리티는 그림에서와 같은 유형으로 분류하는데 유럽, 일본에서는 이런 추세에 발맞추어 초소형 모빌리티에 대한 규정을 제정하고 실증실험을 진행하고 있으며 트위지, 콤스 등 관련 차량이 시판되고 있습니다.

초소형 모빌리티는 에너지와 자원의 사용을 줄이고, 공간을 보다 효율적으로 사용할 수 있어서 갈수록 도시화되고 있는 현대 사회에 유리하며, 소형화, 경량화, 저렴화 등으로 더욱 발전될 것으로 전망된다.

특히, 라이프 사이클 에너지(Life Cycle Energy), 고령화, 사회 복지

측면에서도 보다 콤팩트한 이동수단을 기반으로 한 교통시스템을 구축할 필요가 있기 때문에 초소형 모빌리티가 확대될 가능성이 높습니다. 초소형 모빌리티는 차체가 소형이고 회전 및 주차에 유리하며, 차로 폭이 좁은 도로에서도 주행이 가능하기 때문에 우리나라에서도 유용하게 활용될 것으로 기대되는 상황입니다.

(다) 협업로봇 및 물류, 배달로봇의 특성

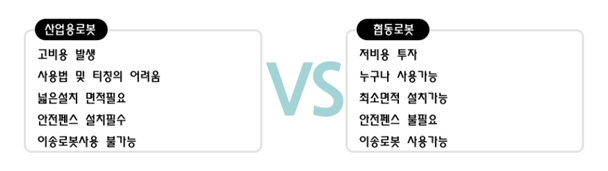

스마트공장으로 가기 위한 협동로봇, 협업로봇 분야 그리고 물류/배달로봇 사업은 회사가 지난해부터 준비하여 2002년도 전략사업부문으로 육성하는 새로운 분야로 기대가 매우 근 분야입니다. 회사는 이 분야에서 보유하고 있는 기술과 역량을 바탕으로 시장 성장세가 가파르게 진행되고 분위기에 발맞춰 정부지원 사업의 일환인 스마트공장 지원사업에 참여하였습니다.

제조업의 혁신을 이끌어온 산업용 로봇은 빠른 속도와 작업 효율성 그리고 낮은 생산비용이라는 이점을 제공합니다만 단점 또한 명확합니다. 먼저 로봇 자체의 크기가 크고 자리를 많이 차지할 뿐만 아니라 한 곳에 고정되어 있어야 하며 작업상의 위험성도 내포하고 있습니다. 차지하는 공간이 넓다보니 작업자 및 주변 환경을 보호하기 위해 추가 안전망을 비롯한 시설의 설치가 요구되기도 합니다.

|

|

6 |

<그림46-산업용로복과 협동로봇의 차이>

이러한 산업용 로봇의 단점을 보완하기 위해 새로운 형태의 로봇이 개발되었는데 바로 협동로봇이 그것입니다. 로봇이 안전기능을 가지고 있으며 사람과 같은 공간에서 공동 작업이 가능합니다. 협동로봇은 산업용 로봇보다 크기가 작기 때문에 공정 재배치에 용이하며 생산 유연성 증대 효과도 산업용 로봇보다 큽니다. 그리고 생산 유연성 증대 효과도 산업용 로봇보다 크기 때문에 스마트팩토리를 구축함에 있어 협동로봇은 필수입니다.

최근 '협업로봇' 업체들은 세계 시장 공략에 나서는 등 로봇 보급에 열을 올리고 있습니다. 로봇이 사람의 일자리를 대체하던 것과는 달리 협업 로봇은 사람과 로봇이 함께 일하며 공존할 수 있다는 것을 보여주고 있어 밝은 시장 전망이 기대됩니다.

|

|

15 |

<그림47-협동로봇과 협업로봇 관련 장비 사례>

협동로봇 다음은 물류로봇이 대세라고 업계는 한목소리를 내고 있습니다.

국내 로봇업계가 무인운반장치(AGV) 사업을 강화하고 있는데 AGV가 협동로봇에 이어 차세대 로봇시장 아이템으로 주목받고 있기 때문이다.

AGV는 산업현장에서 활용하는 물류로봇입니다.

바닥에 라인을 설치한 후 정해진 동선에 맞춰 물자를 운반하거나 사람이 없어도 정해진 경로로 물자를 신속하게 이동하기 때문에 물류, 제조업 등 운송 수요가 많은 곳에서 쓰인다.

|

|

14 |

<그림48-물류로봇 사례>

한국로봇산업협회에 따르면 국내 대기업과 로봇 업계에서 AGV 연구가 한창인데 물류 대기업은 물론 전통 제조업 관련 대기업에서도 AGV 관련 연구를 하고 있습니다. 대표적인 기업들로는 CJ대한통운, 한화테크엠 등이 AGV를 연구하는 대기업으로 꼽히고 있습니다.

국내 중소기업 가운데도 AGV를 비롯한 물류로봇 개발이 진행 중인 것으로 알려지고 있는데 유진로봇은 양로원과 병원 등을 타깃으로 한 자율주행 물류배송로봇 '고카트'를 선보이기도 했습니다.

국내외 유수 기업들이 AGV 연구에 나서는 까닭은 시장 전망이 밝기 때문인데 국제로봇연맹도 지속적인 성장세를 통해 시장이 성장할 것으로 전망하고 있습니다.

다음으로는 배달로봇 시장의 특성을 살펴보기로 합니다.

현재 업계에서 가장 주목을 받고 있는 서비스 로봇 중 하나로 ‘배달 로봇(Delivery Robot)’을 꼽을 수 있습니다. 스타십(Starship Technologies), 로비(Robby Technologies), 마블(Marble), 뉴로(Nuro), 박스봇(Boxbot), 우아한형제들, 알리바바, 아마존 등 배달 로봇 관련 주요 기업들이 이 사업분야에서 시장을 형성하고 있습니다.

서비스 로봇은 산업용 로봇보다 시장 규모는 작지만 앞으로의 성장 가능성이 굉장히 높은 것으로 전망됩니다. 그 이유로는 응용 분야가 방대하기에 때문입니다. 최근 청소, 장난감, 교육, 물류, 의료 등 여러 응용 분야로 확대되며 그중 '배달 로봇'은 업계에서 가장 많은 주목을 받고 있답니다.

|

|

13 |

<그림49-배달로봇 사례>

2018년 상반기부터 로봇 관련 기업들의 행보가 점자 빨라지면서 배달 로봇의 경쟁은 전 세계적으로 계속해서 치열해지고 있습니다.

그러나 배달 로봇의 대부분이 아직 본격적으로 사업화가 되지 않아 사용자 입장에서는 효용성, 로봇의 내구성 등을 비교하여 파악하기 어려운 실정입니다. 더불어 기업들의 개발 경쟁이 가속화되는 것이 바로 배달 로봇의 대중화로 이어지지는 않기 때문에 배달 로봇이 보급되기 시작했을 때 확산 속도를 정확하게 예상하기는 어렵습니다.

하지만 배달 로봇을 이용하게 되면 인건비 부담 없이 김밥과 같은 것들을 모두 운반할 수 있기 때문에 장기적인 관점에서는 배달 로봇의 성공 가능성이 높을 것으로 전망됩니다.

추가로 인건비는 계속해서 상승하지만 디지털 기술 사용 비용은 낮아지기 때문에 시간이 흐를수록 로봇 운용 비용은 저렴해질 것으로 예상되므로 초기 구입 비용을 부담스럽게 생각하는 사용자들을 위한 렌탈(임대) 비즈니스도 활성화될 수 있을 것으로 전망합니다.

(라) 경쟁회사 현황

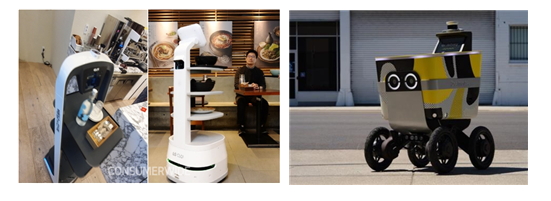

** 서비스로봇<안내로봇> 부문

시장과 제품의 특성에 따라 서비스로봇 분야는 너무 다양하므로 일대일 비교하기가 어려운 것이 현실입니다. 이에 회사는 안내로봇으로 제한하여 국내외 경쟁현황을 간단히 기술합니다.

시장 특성과 성장요인은 전문분야 또는 상업용 서비스로봇 분야로 시장 활로는 매우 밝은데 아직 시장의 수는 적습니다.

가장 보편적인 접객서비스의 키오스크보다 운영 측면을 고려한 서비스 측면에서도 대중화되지 못했고 고객 환경에 맞는 커스터마이징이 필요한 분야이기 때문입니다.

|

|

12 |

<그림55-안내로봇 사례>

또한 미래 시장을 대비한 최근 글로벌 선도 로봇 기업들은 서비스로봇 제품을 앞 다투어 출시하며 첨단 인공지능(AI)이 융합된 서비스로봇으로 그 시장은 가속화되고 있습니다.

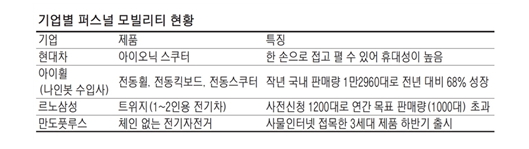

** 퍼스널모빌리티 부문

퍼스널 모빌리티 시장의 확대는 1~2인 가구의 증가와 밀접한 관련이 있는 것으로 분석되는데 도시 밀도가 높아지면서 교통 정체가 점점 심해지고, 대기오염 심화로 친환경 이동수단이 각광받는 것도 퍼스널 모빌리티 수요를 높이고 있는 것으로 보입니다. 후지경제연구소에 따르면 전 세계 퍼스널 모빌리티 시장을 2030년 26조원대로 불어날 것으로 전망하기도 합니다.

|

|

11 |

<그림56-기업별 퍼스널모빌리티 현황>

국내에는 세그웨이라는 브랜드로 더 잘 알려진 전동휠의 판매량도 급증하고 있으며 아이휠의 최고 인기 상품인 `나인봇 미니 프로 320`은 두 바퀴로 굴러가는 전동휠로 이 시장을 대표하는 제품이며 성장세가 가파릅니다.

뿐만아이라 완성차 업체들도 퍼스널 모빌리티 시장에 눈독을 들이고 있다. 현대자동차는 `아이오닉 스쿠터` 콘셉트 모델을 공개했고 아이오닉 스쿠터는 한 손에 들어오는 접이식으로 휴대가 간편한 특징을 보입니다. 일본 혼다도 통근용 전기차 `뉴 브이` 콘셉트카를 공개했으며, 도요타는 1인용 초소형 삼륜 전기차 개발에 박차를 가하고 있는 상황입니다.

또다른 국내기업 만도 풋루스는 체인없는 전기자전거로 국내외 시장을 공략하고 있는 것도 특징입니다.

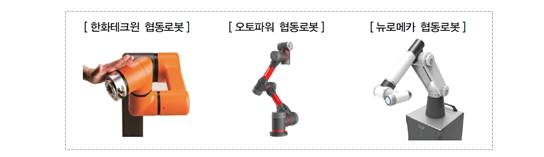

** 스마트공장 협동/협업로봇 부문

이 분양의 국내 기업들은 나름의 상용 모델을 출시하고 급부상하고 있는 시장을 대비한 전략을 추진 중입니다.

한화테크인은 복잡한 프로그래밍없이 편하게 사용 가능한 유저인터페이스(UI)와 터치식 작업 지시화면 및 로봇을 손으로 직접 움직여 작업을 지시하는 직접 교시 기능이 포함된 협동로봇(HCR-5) 모델을 출시하였고 협동로봇의 필수 기능이라 할 수 있는 충돌 방지 및 대응 기능도 포함되어 있어 경쟁력이 확보된 제품입니다.

오토파워도 전류기반의 충돌방지 및 대응, 직접 교시, 직관적 교시 인터페이스 등 타사 협동로봇과 유사한 기능을 가진 5kg 급 제품을 출시했습니다.

뉴로메카 역시 6축 협동로봇을 출시하였는데 전류기반의 충돌방지 및 직접 교시 기능을 갖출 뿐만아니라 하단에 저가의 힘을 기반으로 하는 토크 센서를 장착하고 이를 통해서 정교한 임피던스 기능을 구현합니다.

|

|

18-1 |

<그림57-한국산업평가관리원, 대한민국 로봇산업 기술로드맵>

관련 시장이 전망이 큰 이 분야는 해외 기업체들은 유니버셜로봇, ABB, 쿠카, 화낙, 야스카와 등을 꼽을 수 있습니다.

** 물류로봇 부문

물류로봇의 사업화는 크게 공장의 물류센터 물류로봇과 병원, 요양원 등 대형건물 물류로봇 제품으로 진행 중입니다.

물류센터 및 공장물류 로봇 관련 사업은 물류센터나 창고를 위한 자동화 솔루션 기업이 주를 이루고 있는데 해외에서 사업화가 이미 진행된 자율주행, 피커 추종, 다중로봇 운영 최적화, WMS 연동 등의 기능을 가지는 물류로봇은 점진적으로 시장에 등장할 것으로 예측되고 있습니다.

극내기업 중 한화(기계부문), 칼텍, 한성웰텍, 엔스퀘어 등 다수기업이 물류센터나 창고를 위한 자동화 솔루션 사업화를 추진하고 있으며, CJ대한통운 종합물류연구원에서 자율주행 물류로봇(최대 500㎏, 1m/s)을 개발(전자부품연구원/KAIST/엔스퀘어 공동개발)해 물류센터에서 시험 중입니다.

또한 코어벨은 박스별로 해당하는 팔레트에 구분 적재하는 구분적재 로봇 시스템 및 물류이송에 사용되는 무인운반차(최대 250/500㎏)를 개발해 로봇 보급사업 수행하고 마로로봇테크는 QR 코드 인식형 물류로봇 MR.Logi, 포테닛은 자율주행 기술기반의 제품을 판매하고 있습니다.

|

|

17-1 |

<그림58-물류센터 및 공장물류로봇관련 국내 기업 현황, 산기평>

병원, 요양원, 호텔 등에서의 물류이송 로봇 관련 사업은 각 분야에서 경쟁력을 갖추고 초기 시장을 개척하고 있는 실정입니다.

|

|

16 |

<그림59-병원,호텔 등 물류이송로봇관련 국내기업 현황, 산기평>

병원, 요양원을 중심으로 소형(의약품/검체), 중대형(식사) 물품 이송 형태로 기술개발 및 제품이 등장하고 있으며, 자동문이나 엘리베이터 연동 및 중저속(1m/s) 이동으로 서비스를 구현합니다.

유진로봇은 병원, 노인간병 시설, 푸트코트 등에서 활용할 수 있는 운반 로봇 ‘GoCart?를 개발하여 엘리베이터를 이용한 층간 이동이 가능한 제품으로 시장을 개척하고 있습니다. 의료분야에서 T로봇은 의료검체 무인운반로봇’Sbot‘ 개발해 국내외 보급 사업을 수행하고 있습니다

(마) 배달로봇 부문

이 부문은 가장 비약적인 성장과 다양한 형태의 서비스가 등장할 것으로 예측되는 사업 분야입니다.

미국 아마존, 중국 어러머(중국 1위 배달 애플리케이션) 등 글로벌 정보통신기술(ICT) 공룡들이 속속 뛰어들고 있는 ‘로봇 라스트마일(마지막 1마일이라는 뜻으로 손님 바로 앞까지의 이동을 의미)’ 시장에 우아한형제들이 출사표를 냈습니다. 우아한형제들은 시범 운행을 거쳐 앞으로 주상복합단지 등 고층 건물로 확대해나갈 계획이라고 합니다.

|

|

14-1 |

<그림60-donga.com, 2019년10월7일>

지난해 10월 우아한형제들이 공개한 딜리타워는 앞부분에 달린 서랍형 공간이 열리며 배달음식을 넣을 수 있게 돼 있습니다. 바퀴가 달려 있어 자유자재로 움직이고 배달원이 로봇 위쪽에 달린 스크린에 배달번호 4자리와 엘리베이터 층수를 입력하면 알아서 엘리베이터를 타고 해당 층에 올라가 주문자가 배달번호를 입력하면 서랍이 열리고 음식을 내놓는 방식입니다.

여러 형태의 배달로봇이 있지만 우아한형제들은 고층건물이 밀집한 서울 도심 구조에 맞는 로봇을 택했습니다. 2017년 10월 상하이의 한 오피스빌딩에서 시범 서비스를 선보인 중국 어러머의 배달로봇도 딜리타워처럼 서랍이 3개 달린 타워형 구조인데 넓은 야외 평지 주택가를 타깃으로 설계되는 미국의 라스트마일 로봇들과는 다른 모양입니다. 올해 1월부터 미국 시애틀의 교외 주택가에서 라스트마일 배달 시범 서비스를 하고 있는 아마존의 ‘스카우트’ 로봇은 바퀴가 6개 달린 아이스박스 형태라는 특이합니다.

|

|

13-1 |

<그림61-세그웨이 루모 & 로보쓰리 배달로봇>

개인용 이동수단을 제조하는 브랜드 세그웨이(Segway)가 건물이나 쇼핑몰 등에서 물건을 배달할 수 있는 자율 배송 로봇인 ‘루모 딜리버리(Loomo Delivery)’를 공개했습니다.

루모 딜리버리는 완전 자율 주행 배송 로봇입니다. 이동하면서 장애물을 파악하고 피할 수 있어 복잡한 환경에서도 스스로 운행이 가능합니다. 최대 50kg의 짐을 운반할 수 있고, 2cm 정도의 문틀도 인식하여 통과할 수 있으며 대화형 화면, 클라우드 기반 탐색 서비스, 실시간 모니터링 및 엘리베이터 기능도 탑재돼 있습니다. 4G와 Wi-Fi 통신을 이용해 클라우드 기반으로 관리되면서 동적 스케줄링과 실시간 모니터링을 수행하므로 별도의 수동적인 관리도 필요 없는 것이 특징입니다.

회사도 이 분야를 공략하는 전략을 추진 중이며 제품을 선보일 예정인데 개인서비스 분야와 스마트공장에서 필요로하는 이송로봇 개념의 배달로봇을 준비하고 시장공략에 나설 예정입니다.

(4) 신규사업 등의 내용 및 전망

회사는 관련 분야에서 뛰어난 기술력과 창의성을 보유한 기업으로써 전문 시장에서의 포지셔닝을 유지하면서, 다양한 형태의 비즈니스와 고객의 요구를 충족시키는데 보유중인 기술을 적극 활용하며, 시너지 효과를 극대화 할 수 있는 신규 사업을 추진해 나갈 예정입니다.

특히 2021년 3월초 투자유치를 통하여 기술인력과 마케팅 및 영업인력을 보강하고 지난해부터 추진해 온 물류, 이송로봇 분야의 시장공략을 위한 사업역량을 극대화할 예정입니다.

(가) 지능형서비스로봇 분야의 전략사업화

회사는 확보된 기술력과 노하우를 바탕으로 금년부터 보봇플랫폼 기반의 시장확대에 주력할 예정입니다. 투자유치를 통하여 확보된 재원을 기반으로 우수한 인재를 영입하여 개발 및 영업부문을 강화하고 집중 공략하는 정책을 추진할 예정입니다.

지난해부터 추진해 온 AI분야와 융복합을 통한 로봇플랫폼을 활성화하고 자율주행 솔루션 기반으로 산업현장, 사무실 등 다향한 공간에서 활용될 미래 제품을 개발하고 생산 판매할 전망입니다.

|

|

21 |

<그림-미래형 시큐리티로롯 및 배달로봇>

(나) 스마트팩토리사업의 지속적 추진

지난해부터 준비하고 추진하고 있는 스마트팩토리 및 스마트팜 구축사업은 회사가 보유하고 있는 로봇인프라, 설계 및 제어프로그래밍 강점을 최대한 활용하여 진행하고 있습니다.

이는 정부가 전략적으로 전개하고 있는 제조기업의 공장자동화와 제조혁신 사업과 연계된 것으로 물류로봇 및 협동로봇 분야의 신규 사업입니다.

관련 분야의 사업 추진을 위한 업체간 제휴는 물론 생산 협장의 데이터를 가져와 정보를 분석하고 사용자에게 공장 운영에 관현 예지적 진단, 통계, 분석 및 사후관리가 가능한 회사가 자체적으로 개발한 ‘Data Hub Gateway System'은 공장자동화 솔루션을 도입하려는 기업들에게 필요한 장비로 판매전략을 추진하고 있습니다.

|

|

20 |

<그림62-r3의 Data Hub Gateway System>

이 시스템은 생산현장(공정, 설비, 작업자 등)으로 부터 생산실적 정보 즉, 생산량, 생산시간, 생산 작업자, 불량, 불량사유, 비가동(유실)시간, 비가동(유실) 사유, 금형타(발)수, 기타 작업 현장에서 관리 할 정보 등을 직접 수집하는 관리시스템입니다. 시스템의 특징으로는 장비들로부터 발생되는 수많은 정보, 즉 생산과 관련한 다양한 정보나 공장 설비의 망실 및 결함에 대한 예지적 진단과 합리적 운영 및 분석을 가능하게 함으로써 공장을 운영하는 관리적 측면에서 반드시 필요한 솔루션입니다.

이러한 기술과 솔루션은 유사한 형태의 스마트팜 구축 사업에도 적용되어 시장을 한층 밝게 하고 있습니다.

또한 회사가 보유중인 서비스로봇으로부터 연관된 이동형로봇 플렛폼을 기반으로 제조 현장에서 필요한 부품을 적재적소에 배달하고 생산된 제품을 물류창고 적재 및 출고와 관련된 부문에 작업자의 노동력을 줄이고 자동화하는 물류로봇이나 이송로봇 등을 제조 현장에 접목하는 스마트팩토리 사업도 단계적으로 추진해 나갈 예정입니다.

(다) 교육용 로봇플렛폼의 시장 공략

지난해 한국로봇산업진흥원은 대구 엑스코에서 ‘2019 R-BIZ 챌린지’를 개최하여 총 2개 부문, 5개 대회(78개 팀)로 나눠 대학생, 일반인 등 165명이 참가해 경진대회를 진행하였습니다.

회사는 이 대회에서 ‘로보쓰리 오픈플랫폼 자율주행 제어 미션챌린지’라는 과제로 4개 팀의 참가 접수를 받아 경진대회를 진행하였는데, 참가한 팀들은 독창성과 현실성있는 아이디어로 자율주행 서비스로봇을 고안하여 직접 만들고 마케팅 전략을 제안하였습니다.

|

|

19 |

<그림63-2019 R-Biz Challenge 시상식 및 출품제품>

이번 대회에 등장한 창의적인 4가지 로봇은 다음과 같습니다.

- 사진 찍어 주는 사진사로봇

- 응급 시 심장박동기를 공급해 주는 알리미로봇

- 애완견을 산책시켜주는 반려견로봇

- 음식을 식지 않고 안전하게 배달해 주는 음식배달로봇

이 경진대회를 통해 회사의 로봇플렛폼이 교육적 요소와 학습 수단으로써 가치가 월등하고 교육 현장에서도 필요하다는 Needs를 확인하였고 이 로봇플렛을 교육용 제품으로 판매할 계획입니다.

교육 현장에서는 2휠 셀프밸런싱 기술의 구동부를 기반으로 스테레오 카메라, 3D센서, 초음파 센서 등의 기술이 반영된 고성능 자율주행 기능과 정확한 공간 분석을 통해 목표한 위치로 정확하게 서비스를 수행하고, 교육생은 학생들의 아이디어를 로봇플렛폼에 적용하여 자기들만의 서비스로봇을 만들게 함으로써 로봇의 구조 및 특성을 이해하고 프로그램을 설계하는 등 인간에게 도움을 주는 서비스로봇을 제작하는 과정입니다.

교육 효과로서는 로봇이 주는 이론적 학습 뿐만아니라 미래에 다가 올 인간에게 도움을 주는 로봇을 만들고 체험해 보는 살아있는 교육이 될 것으로 예상하며 교육현장에서도 긍정적인 반응이 나나날 것입니다.

2. 주요 제품 및 서비스

회사의 제품은 크게 세 분야의 제품군으로 구분됩니다.

오랜 기간 동안 회사가 전력투구해 온 지능형 서비스로봇 분야와 거대도시의 증가 및 1~2인 가구의 증가로 인한 퍼스널모빌리티 제품군, 지난해부터 회사가 갖고 있는 기술과 노하우를 바탕으로 전략적으로 추진하고 있는 협업 또는 협동로봇 기반의 스마트공장 구축사업의 제품군으로 설명드릴 수 있습니다.

첫 번째로 회사가 오랜 동안 전력투구해 온 지능형 서비스로봇 분야의 제품들입니다.

이 분야는 2Wheel 로봇플랫폼을 기반으로 제작되는 제품들로 다양한 시장으로의 접근이 가능하고 무한한 활용이 기대되고 있습니다. 또한 시장의 성장세는 괄목할만한 상황입니다.

|

특허사항 |

- 발판 겸 주차장치 (전동실린더를 활용, 허용하중 200kg) - AST System (세계최고수준의 주행안전성 확보) |

|

제품 특징 |

- 자체 개발한 2 wheel self-balancing 구동부 - 핸들 대신 다이얼식 조향장치를 활용, 접근성과 불편사항 개선 - 최고속도: 6 km/h (휠체어 관련법에 따른 속도제한) - 1회 충전 주행거리 : 25Km |

개별 제품은 세분화된 시장별로 접근하고 있는데 텔레프리전스 로봇, 사이니즈 로봇, 이벤트 로봇 등이 있습니다. 특히 2wheel 로봇플렛폼은 응용분야 시장이 크고 다양하며, 교육용시장이나 서비스로봇 시장을 견인할 제품으로 개발 및 진화하고 있습니다.

두 번째로 퍼스널보빌리티 분야의 제품군입니다.

로봇플렛폼을 용용한 이 분야의 제품은 2016년부터 새롭게 연구개발 및 상품화를 통해 준비한 품목들로써 무빙체어, 퀵바이크, 수동휠체어 전동화 키트인 휠바이크 등이 있습니다.

|

제품 특징 |

- 자체 개발한 2 wheel self-balancing 구동부 - 최고속도: 20 km/h (휠체어 관련법에 따른 속도제한) - 1회 충전 주행거리 : 25Km |

세 번째 제품군은 지난해부터 회사가 전략적으로 육성하는 분야입니다.

스마트공장과 스마트팜에 필요한 협업로봇, 이송로봇 등 로봇플렛폼과 자동화 솔루션을 개발하고 관련업계에 공급하고 있습니다. 이 분야는 노동력의 고령화, 인구 감소 등의 요인으로 급부상하는 신규 시장으로 하드웨어 플렛폼과 소프트웨어 솔루션을 보유한 회사로서는 새로운 시업부문으로 집중 육성할 준비를 하고 있습니다.

회사는 로봇 플렛폼 개발 및 판매전문업체로써 협업로봇 장비를 구매하거나 이송로봇 플렛폼 및 솔루션을 통합하는 Package기술을 강점으로 시장 공략에 나설 예정입니다.

3. 원재료 및 생산설비

가. 생산능력 및 생산실적

회사의 생산되는 Module 등의 제품은 종류 및 생산과정이 다양하여 생산능력 및 생산실적을 합리적으로 수치화하여 계산하는데 어려움이 있는 바, 생산능력 및 생산실적을 기재하지 않습니다.

나. 제품별 생산공정도

생산 중인 Module은 품목별로 SPEC과 구성항목이 상이하여 회사는 생산라인 설치와 같은 대량생산 생산방식이 아닌 각각의 발주에 대해 개별공정을 적용하고 있습니다. Moving Chair, BB-Junior, Lovy 및 하부플랫폼 등의 로봇관련 제품에 공통적으로 적용된 생산공정도는 다음과 같습니다

[로봇제품 생산공정도]

|

공정순서 |

세부공정 |

공정순서 |

세부공정 |

|

1 |

제품설계 |

6 |

원재료매입 |

|

2 |

프로토타입 제작 |

7 |

제품생산 |

|

3 |

전자파 인증 |

8 |

완제품 Q.C |

|

4 |

U.L.Listing 인증 |

9 |

출하 |

|

5 |

포장디자인 결정 및 패키지 제작 |

- |

- |

주1) 전자파 인증 - 전자기기 등에서 발생하는 전자기파 등이 법규 준수 여부에 대한 인증

주2) U,L Listing 인증 - 안전진단에 대한 인증으로 주로 전자기기 등 소비자가 시장에서 구매할 수 있는 완제품 등이 대상

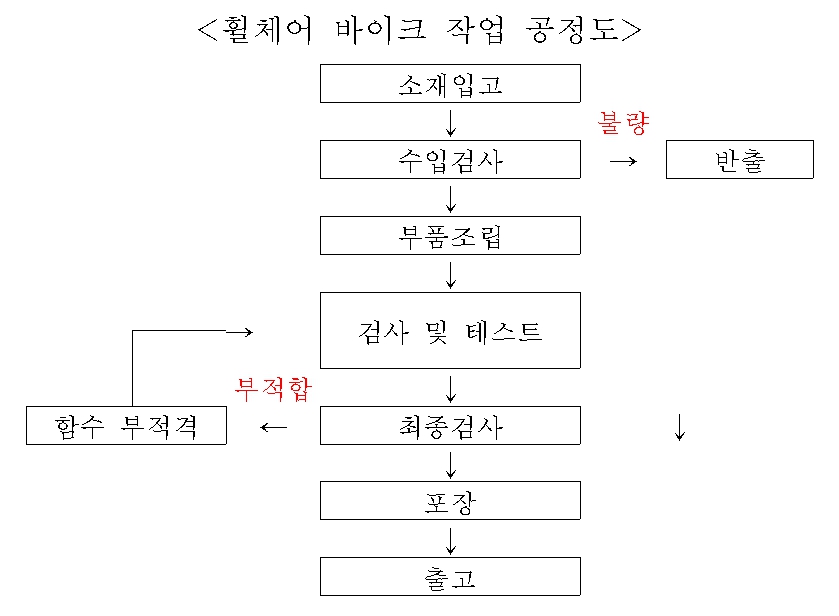

동사는 신규 출시한 휄체어 바이크 및 개발 중인 휠러-X의 생산공정도의 세부 내역은 다음과 같습니다.

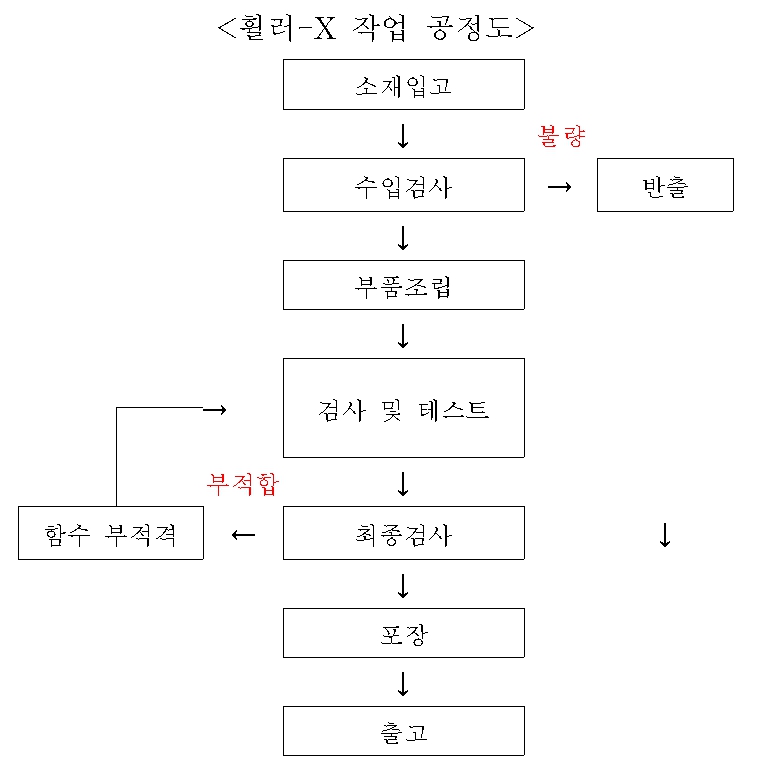

|

|

휠체어 바이크 작업 공정도 |

|

|

휠러-x 작업 공정도 |

Module 생산에 있어 공통적으로 적용되는 회사의 생산 공정도는 다음과 같습니다.

[Module 매출 생산공정도]

|

공정순서 |

Module 매출 |

|

1 |

SPEC 검토 및 레이아웃 작성 |

|

2 |

제품설계 및 샘플제작 |

|

3 |

금형제작 |

|

4 |

원자재 매입 및 생산스케쥴 완성 |

|

5 |

품질계획 수립 |

|

6 |

제품생산 및 검수 |

|

7 |

출하 |

4. 매출 및 수주상황

가. 매출실적

당사는 2020년도 약 1,207백만원, 2021년 약 90백만원 매출이 발생하였습니다. 동 매출 외 매출이 발생한 사실이 없습니다.

나. 수주 현황

당사는 본 보고서 작성기준일 현재 해당사항 없습니다.

5. 위험관리 및 파생거래

해당사항 없음

6. 주요계약 및 연구개발활동

보고서 제출일 현재 경영관리계약, 상표도입계약, 영업 License 또는 Franchise 계약 및 기타 경영상의 주요계약이 없습니다.

그러나 지난해 계약예 따라 연계되는 매출 및 당해연도 계약된 매출 내역은 하기와 같습니다.

7. 기타 참고사항

지적재산권 등

| 번호 | 권리 | 출원일 | 출원번호 | 당사자명 | 명칭 | 특허등록번호 | 등록일 | 처분 | 비고 |

| 1 | 특허 | 2004-12-06 | 2004-101603 | (주)로보쓰리 | 4족보행 로보트 | 563961 | 2006.03.17 | 등록 | |

| 2 | 특허 | 2007-07-30 | 2007-0076393 | (주)로보쓰리, | 삼륜 주행장치 | 920758 | 2009.09.30 | 등록 | |

| 3 | 특허 | 2010-06-14 | 2010-0055778 | (주)로보쓰리 | 핸즈프리형 전동스쿠터 | 1079755 | 2011.10.28 | 등록 | |

| 4 | 특허 | 2011-05-11 | 2011-0043736 | (주)로보쓰리 | 증강현실을 이용한 대형 미로에서의 출구찾기 방법 및 출구찾기 시스템 | 1258454 | 2013.04.22 | 등록 | |

| 5 | 특허 | 2012-07-06 | 2012-0073779 | (주)로보쓰리 | 조향핸들 정위치 복원형 셀프 밸런싱 스쿠터 | 1377986 | 2014.03.19 | 등록 | |

| 6 | 특허 | 2013-04-05 | 2013-0037219 | (주)로보쓰리 | 좌식형 밸런싱 스쿠터의 주행방법 | 1473869 | 2014.12.11 | 등록 | |

| 7 | 특허 | 2013-08-27 | 2013-0101440 | (주)로보쓰리 | 투휠 셀프 밸런싱 휠체어 | 1473862 | 2014.12.11 | 등록 | |

| 8 | 특허 | 2014-01-27 | 2014-0009978 | (주)로보쓰리 | 족동형 조향장치가 장착된 백팩형 셀프 밸런싱 스쿠터 | 1529971 | 2015.06.12 | 등록 | |

| 9 | 특허 | 2014-07-24 | 2014-0094207 | (주)로보쓰리 | 허벅지 조향형 셀프 밸런싱 스쿠터 | 1602197 | 2016.03.04 | 등록 | |

| 10 | 특허 | 2015-08-05 | 2015-0110432 | (주)로보쓰리 | 외력 발생시 직진 주행이 유지되는 투휠 셀프밸런싱 스쿠터의 주행방법 | 1716237 | 2017.03.08 | 등록 | |

| 11 | 특허 | 2016-01-14 | 2016-0004736 | (주)로보쓰리 | 족동형 트위스트 조향식 핸즈프리 밸런싱 스쿠터 | 1800679 | 2017.11.17 | 등록 | |

| 12 | 특허 | 2017-01-24 | 2017-0010808 | (주)로보쓰리 | 추가 탑승식 발판 접이형 셀프 밸런싱 스쿠터 | 1931502 | 2018.12.17 | 등록 | |

| 13 | 특허 | 2017-12-20 | 2017-0176355 | (주)로보쓰리 | 전동주행 전환용 휠체어 동력장치 | 1978667 | 2019.05.09 | 등록 | |

| 14 | 특허 | 2018-06-01 | 2018-0063376 | (주)로보쓰리 | 계단 승월형 구동장치 및 승월 구동방법 | 2070575 | 2020.01.21 | 등록 | |

| 15 | 특허 | 2018-06-14 | 2018-0068215 | (주)로보쓰리 | 전동주행 전환용 휠체어 동력장치의 주행방법 | 2043079 | 2019.11.05 | 등록 | |

| 16 | 특허 | 2018-06-28 | 2018-0074538 | (주)로보쓰리 | 전동주행 전환용 휠체어 동력장치 | 2158013 | 2020.09.15 | 등록 | |

| 17 | 특허 | 2021-07-21 | 2021-0096017 | (주)로보쓰리 | 휠체어 자율주행을 위한 조이스틱 작동기구 | 출원 | |||

| 18 | 특허 | 2021-08-02 | 2021-0101276 | (주)로보쓰리 | 인체 감지형 조사 차단식 자외선 살균 로봇 | 출원 | |||

| 19 | 특허 | 2022-01-27 | 2022-0012010 | (주)로보쓰리 | 사람 감지형 조사 차단식 자외선 살균 로봇 | 출원 | |||

| 20 | 해외 | 2011-03-31 | 13/077221 | (주)로보쓰리 | 특허출원 제2010-0055778호 (핸즈프리형 전동스쿠터) |

8322478 | 2012.12.04 | 등록 | 미국 |

| 21 | 해외 | 2012-07-18 | 2012-159445 | (주)로보쓰리 | 특허출원 제10-2012-0029651호 (셀프 밸런싱 전동장치가 구비된 백팩형 가방) |

5394547 | 2013.10.25 | 등록 | 일본 |

| 22 | 해외 | 2012-09-13 | 독일 11 2011 101 993.9 | (주)로보쓰리 | PCT/KR2011/002142_한국특허출원 제10-2010-0055778호(핸즈프리형 전동스쿠터) |

11 2011 101 993 | 2017.12.14 | 등록 | 독일 |

| 23 | 해외 | 2014-03-26 | 2014-63297 | (주)로보쓰리 | 특허출원 제10-2014-0009978호 (족동형 조향장치가 장착된 백팩형 셀프 밸런싱 스쿠터) |

5721118 | 2015.04.03 | 등록 | 일본 |

| 24 | 해외 | 2014-02-03 | 14/559068 | (주)로보쓰리 | 특허출원 제2013-0101440호 (투휠 셀프 밸런싱 휠체어) |

9445959 | 2016.09.20 | 등록 | 미국 |

| 25 | 해외 | 2015-09-16 | 2015-182680 | (주)로보쓰리 | 특허출원 제2015-0110432호 (외력 발생시 직진 주행이 유지되는 투휠 셀프밸런싱 스쿠터의 주행방법) |

6026609 | 2016.10.21 | 등록 | 일본 |

| 26 | 해외 | 2015-09-04 | 14/846617 | (주)로보쓰리 | 특허출원 제2015-0110432호 (외력 발생시 직진 주행이 유지되는 투휠 셀프밸런싱 스쿠터의 주행방법) |

9434438 | 2016.09.06 | 등록 | 미국 |

| 27 | 해외 | 2015-11-09 | 2015-213399 | (주)로보쓰리 | 허벅지 조향형 셀프 밸런싱 스쿠터 | 6164661 | 2017.06.30 | 등록 | 일본 |

| 28 | 해외 | 2015-11-02 | 14/930629 | (주)로보쓰리 | 허벅지 조향형 셀프 밸런싱 스쿠터 | 9598136 | 2017.03.21 | 등록 | 미국 |

| 29 | 해외 | 2016-02-15 | 2016-25549 | (주)로보쓰리 | 특허출원 제2016-0004736호 (족동형 트위스트 조향식 핸즈프리 밸런싱 스쿠터) |

6233817 | 2017.11.02 | 등록 | 일본 |

| 30 | 해외 | 2016-02-18 | 15/047059 | (주)로보쓰리 | 특허출원 제2016-0004736호 (족동형 트위스트 조향식 핸즈프리 밸런싱 스쿠터) |

9604692 | 2017.03.28 | 등록 | 미국 |

| 31 | 해외 | 2016-04-18 | 독일 11 2014 006 263.4 | (주)로보쓰리 | PCT/KR2014/002206 특허출원 2014-0009978(족동형 조향장치가 장착된 백팩형 셀프 밸런싱 스쿠터) | 출원 | 독일 | ||

| 32 | 해외 | 2016-03-31 | 15/026389 | (주)로보쓰리 | PCT/KR2014/002206 특허출원 2014-0009978(족동형 조향장치가 장착된 백팩형 셀프 밸런싱 스쿠터) | 9919762 | 2018.03.20 | 등록 | 미국 |

| 33 | 해외 | 2016-05-25 | 독일 10 2016 109 608.3 | (주)로보쓰리 | 특허출원 제2016-0004736호 (족동형 트위스트 조향식 핸즈프리 밸런싱 스쿠터) |

출원 | 독일 | ||

| 34 | 해외 | 2017-02-28 | 201680002480.2 | (주)로보쓰리 | PCT/KR2016/008334 특허출원 제2015-0110432호(외력 발생시 직진 주행이 유지되는 투휠 셀프밸런싱 스쿠터의 주행방법) | 107000805 | 2019.05.10 | 등록 | 중국 |

| 35 | 해외 | 2017-02-23 | 15/440008 | (주)로보쓰리 | 특허출원 제2017-0010808호 (추가 탑승식 발판 접이형 셀프 밸런싱 스쿠터) |

10167038 | 2019.01.01 | 등록 | 미국 |

| 36 | 해외 | 2017-03-01 | 2017-37919 | (주)로보쓰리 | 특허출원 제2017-0010808호 (추가 탑승식 발판 접이형 셀프 밸런싱 스쿠터) |

6379241 | 2018.08.03 | 등록 | 일본 |

| 37 | 해외 | 2017-03-02 | 독일 10 2017 104 372.1 | (주)로보쓰리 | 특허출원 제2017-0010808호 (추가 탑승식 발판 접이형 셀프 밸런싱 스쿠터) |

10 2017 104 372 | 2018.11.08 | 등록 | 독일 |

| 38 | 해외 | 2018-10-01 | 16/148987 | (주)로보쓰리 | 특허출원 제2018-0063376호 (계단 승월형 구동장치 및 승월 구동방법) |

10752305 | 2020.08.25 | 등록 | 미국 |

| 39 | 해외 | 2018-11-06 | 독일 10 2018 127 613.3 | (주)로보쓰리 | 특허출원 제2018-0063376호 (계단 승월형 구동장치 및 승월 구동방법) |

출원 | 독일 | ||

| 40 | 해외 | 2018-10-01 | 16/149016 | (주)로보쓰리 | 특허출원 제2018-0068215호 (전동주행 전환용 휠체어 동력장치의 주행방법) |

출원 | 미국 | ||

| 41 | 해외 | 2018-11-09 | 독일 10 2018 128 044.0 | (주)로보쓰리 | 특허출원 제2018-0068215호 (전동주행 전환용 휠체어 동력장치의 주행방법) |

출원 | 독일 | ||

| 42 | 해외 | 2018-10-01 | 16/149037 | (주)로보쓰리 | 특허출원 제2018-0074538호 (전동주행 전환용 휠체어 동력장치) |

10857046 | 2020.12.08 | 등록 | 미국 |

| 43 | 해외 | 2018-11-16 | 독일 10 2018 128 803.4 | (주)로보쓰리 | 특허출원 제2018-0074538호 (전동주행 전환용 휠체어 동력장치) |

출원 | 독일 | ||

| 44 | 해외 | 2018-11-28 | 16/202765 | (주)로보쓰리 | 특허출원 제2017-0176355호 (전동주행 전환용 휠체어 동력장치) |

10888474 | 2021.01.12 | 등록 | 미국 |

| 45 | 해외 | 2018-11-28 | 독일 10 2018 130 050.6 | (주)로보쓰리 | 특허출원 제2017-0176355호 (전동주행 전환용 휠체어 동력장치) |

출원 | 독일 |

라. 기술이전 수혜 또는 기술이전

III. 재무에 관한 사항

1. 요약재무정보

(단위 : 원)

|

구 분 |

2019년도 |

2020년도 (제18기 ) |

2021년도 (제19기 ) |

|

회계처리 기준 |

K-IFRS |

K-IFRS | K-IFRS |

|

감사인(감사의견) |

적정 |

적정 | 적정 |

|

유동자산 |

808,968,438 |

459,063,013 | 3,211,451,601 |

|

현금및현금성자산 |

317,418,587 |

126,912,858 | 2,741,813,020 |

|

매출채권 |

48,226,484 |

169,172,932 | 9,892,150 |

|

재고자산 |

346,984,777 |

188,900,024 | 380,514,140 |

|

기타유동자산 |

95,548,370 |

50,331,748 | 28,762,301 |

|

비유동자산 |

1,538,742,714 |

1,462,177,866 | 3,984,795,272 |

|

투자자산 |

- |

- | 2,000,000,000 |

|

유형자산 |

808,968,438 |

459,063,013 | 525,231,983 |

|

무형자산 |

1,219,351,617 |

1,357,413.291 | 1,179,818,126 |

|

비유동자산 |

1,538,742,714 |

1,462,177,866 | 3,984,795,272 |

|

자산총계 |

2,347,711,152 |

1,921,240,879 | 7,196,246,873 |

|

유동부채 |

143,336,669 |

162,468,747 | 356,328,860 |

|

미지급금 |

477,952 |

0 | 92,701,352 |

|

단기차입금 |

130,000,000 |

130,000,000 | - |

|

기타유동부채 |

4,395,150 |

7,017,020 | 9,574,270 |

|

비유동부채 |

- |

- | 131,313,254 |

|

퇴직급여충당부채 |

- |

- | |

|

부채총계 |

143,336,669 |

162,468,747 | 487,642,114 |

|

자본금 |

2,341,083,000 |

2,341,083,000 | 8,038,971,000 |

|

자본잉여금 |

5,001,605,011 |

5,001,605,011 | 5,771,390,357 |

|

자본조정 |

22,265,520 |

48,404,232 | - |

|

기타포괄적손익누계액 |

-4,973,474 |

-4,973,474 | - |

|

이익잉여금 |

- |

- | - |

|

자본총계 |

2,204,374,483 |

1,921,240,879 | 6,708,604,759 |

2. 연결재무제표

해당사항 없습니다.

3. 연결재무제표 주석

해당사항 없습니다.

4. 재무제표

| 재 무 상 태 표 | |

| 제 19(당) 기말 2021년 12월 31일 현재 | |

| 제 18(전) 기말 2020년 12월 31일 현재 | |

| 주식회사 로보쓰리 | (단위 : 원) |

| 과 목 | 주 석 | 제 19(당) 기말 | 제 18(전) 기말 |

|---|---|---|---|

| 자 산 | |||

| I. 유동자산 | 3,211,451,601 | 459,063,013 | |

| 현금및현금성자산 | 3,29 | 2,741,813,020 | 31,753,366 |

| 단기금융자산 | 4,5,29,30,31 | 50,000,000 | - |

| 매출채권및수취채권 | 5,29,30,31 | 9,892,150 | 169,172,932 |

| 당기법인세자산 | 469,990 | 35,010 | |

| 재고자산 | 6 | 380,514,140 | 188,900,024 |

| 기타유동자산 | 7 | 28,762,301 | 69,201,681 |

| II. 비유동자산 | 3,984,795,272 | 1,462,177,866 | |

| 장기금융자산 | 4,5,29,30,31 | 2,000,000,000 | - |

| 장기매출채권및수취채권 | 5,29,30,31 | 279,745,163 | 35,000,000 |

| 유형자산 | 8,11,16 | 525,231,983 | 69,764,575 |

| 무형자산 | 9,10 | 1,179,818,126 | 1,357,413,291 |

| 자 산 총 계 | 7,196,246,873 | 1,921,240,879 | |

| 부 채 | |||

| I. 유동부채 | 356,328,860 | 162,468,747 | |

| 단기차입금 | 12,16,28,29,30,31 | - | 130,000,000 |

| 매입채무및기타채무 | 10,13,29,30,31 | 346,754,590 | 25,451,727 |

| 기타유동부채 | 14 | 9,574,270 | 7,017,020 |

| II. 비유동부채 | 131,313,254 | - | |

| 기타채무 | 10,13 | 98,463,670 | - |

| 기타비유동부채 | 14 | 32,849,584 | - |

| 부 채 총 계 | 487,642,114 | 162,468,747 | |

| 자 본 | |||

| I. 자본금 | 1,17 | 8,038,971,000 | 2,341,083,000 |

| II. 자본잉여금 | 18 | 5,771,390,357 | 5,001,605,011 |

| III. 자본조정 | 18 | - | 48,404,232 |

| IV. 결손금 | 19 | (7,101,756,598) | (5,632,320,111) |

| 자 본 총 계 | 6,708,604,759 | 1,758,772,132 | |

| 부채및자본총계 | 7,196,246,873 | 1,921,240,879 |

| 별첨 주석 참조 |

| 포 괄 손 익 계 산 서 | |

| 제 19(당) 기 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 18(전) 기 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 주식회사 로보쓰리 | (단위 : 원) |

| 과 목 | 주 석 | 제 19(당) 기 | 제 18(전) 기 |

|---|---|---|---|

| I. 제품매출액 | 90,552,276 | 1,207,596,492 | |

| II. 제품매출원가 | 20,22 | 2,498,357 | 1,186,007,071 |

| III. 매출총이익(손실) | 88,053,919 | 21,589,421 | |

| 판매비와관리비 | 21,22,29 | 1,550,760,830 | 472,437,098 |

| IV. 영업이익(손실) | (1,462,706,911) | (450,847,677) | |

| 기타수익 | 23 | 2,023,981 | 995,099 |

| 기타비용 | 23 | 5,631,304 | 17,208,015 |

| 금융수익 | 24,29,31 | 14,083,270 | 273,205 |

| 금융비용 | 24,29,31 | 17,205,523 | 4,953,675 |

| V. 법인세비용차감전순이익(손실) | (1,469,436,487) | (471,741,063) | |

| VI. 법인세비용(이익) | 25 | - | - |

| VII. 당기순이익(손실) | (1,469,436,487) | (471,741,063) | |

| VIII. 기타포괄손익 | - | - | |

| IX. 총포괄이익(손실) | (1,469,436,487) | (471,741,063) | |

| X. 주당이익(손실) | 26 | ||

| 기본주당순이익(손실) | (105) | (101) | |

| 희석주당순이익(손실) | (105) | (101) |

| 별첨 주석 참조 |

| 자 본 변 동 표 | |

| 제 19(당) 기 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 18(전) 기 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 주식회사 로보쓰리 | (단위 : 원) |

| 과 목 | 자본금 | 자본잉여금 | 자본조정 | 결손금 | 총 계 |

|---|---|---|---|---|---|

| 2020.01.01(전기초) | 2,341,083,000 | 5,001,605,011 | 22,265,520 | (5,160,579,048) | 2,204,374,483 |

| 당기순이익(손실) | - | - | - | (471,741,063) | (471,741,063) |

| 주식선택권 | - | - | 26,138,712 | - | 26,138,712 |

| 2020.12.31(전기말) | 2,341,083,000 | 5,001,605,011 | 48,404,232 | (5,632,320,111) | 1,758,772,132 |

| 2021.01.01(당기초) | 2,341,083,000 | 5,001,605,011 | 48,404,232 | (5,632,320,111) | 1,758,772,132 |

| 유상증자 | 5,697,888,000 | 721,381,114 | - | - | 6,419,269,114 |

| 당기순이익(손실) | - | - | - | (1,469,436,487) | (1,469,436,487) |

| 주식선택권 | - | 48,404,232 | (48,404,232) | - | - |

| 2021.12.31(당기말) | 8,038,971,000 | 5,771,390,357 | - | (7,101,756,598) | 6,708,604,759 |

| 별첨 주석 참조 |

| 현 금 흐 름 표 | |

| 제 19(당) 기 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 18(전) 기 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 주식회사 로보쓰리 | (단위 : 원) |

| 과 목 | 주 석 | 제 19(당) 기 | 제 18(전) 기 |

|---|---|---|---|

| I. 영업활동으로 인한 현금흐름 | (847,433,956) | (223,332,655) | |

| 1. 영업에서 창출된 현금 | (849,620,647) | (219,443,318) | |

| 가. 당기순이익(손실) | (1,469,436,487) | (471,741,063) | |

| 나. 당기순이익(손실)에 대한 조정 | 27 | 527,939,302 | 299,244,051 |

| 다. 영업활동 자산ㆍ부채의 증감 | 27 | 91,876,538 | (46,946,306) |

| 2. 이자 수취 | 4,243,664 | 273,205 | |

| 3. 이자 지급 | (1,621,993) | (4,917,602) | |

| 4. 법인세 수령(납부) | (434,980) | 755,060 | |

| II. 투자활동으로 인한 현금흐름 | (2,611,775,504) | (62,332,716) | |

| 1. 투자활동으로 인한 현금유입액 | 35,000,000 | 200,000,000 | |

| 보증금의 감소 | 35,000,000 | 200,000,000 | |

| 2. 투자활동으로 인한 현금유출액 | (2,646,775,504) | (262,332,716) | |

| 단기금융상품의 증가 | 50,000,000 | - | |

| 장기금융자산의 증가 | 2,000,000,000 | - | |

| 선급금의 증가 | 6,480,000 | 13,680,200 | |

| 유형자산의 취득 | 173,072,000 | - | |

| 무형자산의 취득 | 112,223,504 | 213,652,516 | |

| 보증금의 증가 | 305,000,000 | 35,000,000 | |

| III. 재무활동으로 인한 현금흐름 | 6,169,269,114 | - | |

| 1. 재무활동으로 인한 현금유입액 | 6,419,269,114 | 130,000,000 | |

| 단기차입금의 증가 | - | 130,000,000 | |

| 유상증자 | 6,419,269,114 | - | |

| 2. 재무활동으로 인한 현금유출액 | (250,000,000) | (130,000,000) | |

| 단기차입금의 상환 | 130,000,000 | 130,000,000 | |

| 리스부채의 감소 | 120,000,000 | - | |

| IV. 현금및현금성자산의 환율변동효과 | - | - | |

| V. 현금및현금성자산의 증가(감소)(Ⅰ+Ⅱ+Ⅲ+Ⅳ) | 2,710,059,654 | (285,665,371) | |

| VI. 기초의 현금및현금성자산 | 31,753,366 | 317,418,737 | |

| VII. 기말의 현금및현금성자산 | 2,741,813,020 | 31,753,366 |

| 별첨 주석 참조 |

5. 재무제표 주석

| 제 19(당) 기 2021년 1월 1일부터 2021년 12월 31일까지 |

| 제 18(전) 기 2020년 1월 1일부터 2020년 12월 31일까지 |

| 회사명 : 주식회사 로보쓰리 |

1. 당사의 개요

주식회사 로보쓰리(이하 '당사')는 2003년 9월 17일 설립되었으며 본사는 서울특별시 강남구 봉은사로 18길 85에 위치하고 있습니다. 설립시 최초 자본금은 200,000천원이었으나 수차례 증자 등을 거쳐 당기말 현재 당사의 납입자본금은 8,038,971천원이고 대표이사는 황기찬입니다. 당사는 2016년 4월 20일 코넥스에 상장하였습니다.

주요 영위 업종은 산업용, 교육용 로봇제작 및 로봇영상장비 개발입니다.

보고기간말 현재 주요 주주현황은 다음과 같습니다.

| 주주 | 주식수 | 지분율 |

|---|---|---|

| 김준형 | 992,910 | 6.18% |

| 변주현 | 737,483 | 4.59% |

| (주)제이케이인베스트 | 706,714 | 4.40% |

| 김익현 | 680,213 | 4.23% |

| 기타 | 12,960,622 | 80.61% |

| 계 | 16,077,942 | 100.00% |

2. 재무제표 작성기준 및 중요한 회계정책

재무제표는 한국채택국제회계기준에 따라 작성되었으며 재무제표를 작성하기 위하여 채택한 중요한 회계정책은 별도의 언급이 없는 한 전기 재무제표 작성시 채택한 회계정책과 동일하게 적용되었습니다.

재무제표 작성을 위하여 채택한 중요한 회계정책은 다음과 같습니다.

(1) 회계정책의 변경과 공시

1) 당사가 채택한 제ㆍ개정 기준서

당사가 2021년 1월 1일 이후 개시하는 회계기간부터 적용한 제ㆍ개정 기준서 및 해석서는 다음과 같습니다.

(가) 기업회계기준서 제 1116호 '리스' (개정) - 코로나19 관련 임차료 할인 등

개정 기준서에서 리스이용자는 실무적 간편법으로 코로나19의 직접적인 결과로 발생한 임차료 할인 등(rent concession)이 리스변경에 해당하는지 평가하지 않을 수 있습니다. 이러한 임차료 할인 등은 실무적 간편법의 적용요건을 모두 충족하여야 하며, 실무적 간편법을 선택한 리스이용자는 그러한 변동이 리스변경이 아닐 경우에 이 기준서가 규정하는 방식과 일관되게 회계처리하여야 합니다. 상기 개정 내용이 재무제표에 미치는 유의적인 영향은 없습니다.

(나) 기업회계기준서 제1109호 '금융상품', 제1039호 '금융상품: 인식과 측정', 제1107호 '금융상품: 공시', 제 1104호 '보험계약' 및 제 1116호 '리스' (개정) - 이자율지표 개혁(2단계 개정)

개정된 기준서는 기존 이자율지표가 대체 지표 이자율로 대체될 때 발생할 수 있는 재무보고 영향을 해소할 수 있는 다음의 실무적 간편법을 제공하고 있습니다.

ㆍ 상각후원가로 측정하는 금융상품과 관련하여 경제적 실질이 변경되지 않는 특정 요건 충족 시 금융상품 재측정에 따른 손익을 미인식

ㆍ 이자율지표 개혁에서 요구된 변경을 반영하기 위해 과거 문서화된 위험회피관계의 공식적 지정을 수정하는 경우에도 중단 없이 위험회피회계를 계속 적용

ㆍ 특정 요건을 충족한 이자율지표 개혁에 따른 리스변경의 경우 새로운 대체 지표 이자율을 반영한 할인율을 적용

상기 개정 내용이 재무제표에 미치는 유의적인 영향은 없습니다.

2) 공표되었으나 아직 시행되지 않은 제ㆍ개정 기준서 및 해석서

보고기간말 현재 제정ㆍ공표되었으나 2021년 1월 1일 이후 시작하는 회계기간에 시행일이 도래하지 아니하였고, 당사가 조기 적용하지 아니한 제ㆍ개정 기업회계기준서 및 해석서는 다음과 같습니다.

(가) 기업회계기준서 제1103호 '사업결합' (개정) - 재무보고를 위한 개념체계 참조

식별할 수 있는 취득 자산과 인수 부채는 재무보고를 위한 개념체계의 정의를 충족하도록 개정되었으나, 기업회계기준서 제1037호 '충당부채, 우발부채 및 우발자산' 및 해석서 제2121호 '부담금' 의 적용범위에 포함되는 부채 및 우발부채에 대해서는 해당 기준서를 적용하도록 예외를 추가하고, 우발자산이 취득일에 인식되지 않는다는 점을 명확히 하였습니다. 동 개정사항은 2022년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 당사는 상기 개정 기준서의 적용이 재무제표에 미치는 영향이 유의적이지 아니할 것으로 예상하고 있습니다.

(나) 기업회계기준서 제1016호 '유형자산' (개정) - 의도한 사용 전의 매각금액

개정 기준서는 경영진이 의도한 방식으로 유형자산을 가동할 수 있는 장소와 상태에 이르게 하는 동안에 생산된 재화를 판매하여 얻은 매각금액과 그 재화의 원가는 당기손익으로 인식하도록 요구하며, 이로 인해 당기손익에 포함한 매각금액과 원가를 공시하도록 요구하고 있습니다. 동 개정사항은 2022년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 당사는 상기 개정 기준서의 적용이 재무제표에 미치는 영향이 유의적이지 아니할 것으로 예상하고 있습니다.

(다) 기업회계기준서 제1037호 '충당부채, 우발부채 및 우발자산' (개정) - 손실부담계약: 계약이행원가

개정 기준서는 손실부담계약을 식별할 때 계약이행원가는 계약을 이행하는 데 드는 증분원가와 계약을 이행하는 데 직접 관련되는 그 밖의 원가 배분액으로 구성됨을 명확히 하였습니다. 동 개정사항은 2022년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 당사는 상기 개정 기준서의 적용이 재무제표에 미치는 영향이 유의적이지 아니할 것으로 예상하고 있습니다.

(라) 기업회계기준서 제1001호 '재무제표 표시' (개정) - 부채의 유동·비유동 분류

부채의 분류는 기업이 보고기간 후 적어도 12개월 이상 부채의 결제를 연기할 권리의 행사 가능성에 영향을 받지 않으며, 부채가 비유동부채로 분류되는 기준을 충족한다면, 경영진이 보고기간 후 12개월 이내에 부채의 결제를 의도하거나 예상하더라도, 또는 보고기간말과 재무제표 발행승인일 사이에 부채를 결제하더라도 비유동부채로 분류합니다. 또한, 부채를 유동 또는 비유동으로 분류할 때 부채의 결제조건에 자기지분상품의 이전도 포함되나, 복합금융상품에서 자기지분상품으로 결제하는 옵션이 지분상품으로 분류되고 동 옵션을 부채와 분리하여 인식된 경우는 제외됩니다. 동개정사항은 2023년 1월 1일 이후 시작하는 회계연도부터 적용하며, 조기적용이 허용됩니다. 당사는 상기 개정 기준서의 적용이 재무제표에 미치는 영향이 유의적이지 아니할 것으로 예상하고 있습니다.

(마) 기업회계기준서 제 1116호 '리스' (개정) - 2021년 6월 30일 후에도 제공되는 코로나19 관련 임차료 할인 등

코로나19의 직접적인 결과로 발생한 임차료 할인 등(rent concession)이 리스변경에 해당하는지 평가하지 않을 수 있도록 하는 실무적 간편법의 적용대상이 2022년 6월 30일 이전에 지급하여야 할 리스료에 영향을 미치는 리스료 감면으로 확대되었습니다. 리스이용자는 비슷한 상황에서 특성이 비슷한 계약에 실무적 간편법을 일관되게 적용해야 합니다. 동 개정사항은 2021년 4월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 당사는 상기 개정 기준서의 적용이 재무제표에 미치는 영향이 유의적이지 아니할 것으로 예상하고 있습니다.

(바) 한국채택국제회계기준 2018-2020 연차개선

기업회계기준서 제1109호 '금융상품': 금융부채 제거 목적의 10% 테스트관련 수수료에 차입자와 대여자 사이에서 지급하거나 수취한 수수료(상대방을 대신하여 지급하거나 수취한 수수료 포함)만 포함된다는 개정내용을 포함하여 기업회계기준서 제1101호 '한국채택국제회계기준의 최초 채택': 최초채택기업인 종속기업, 기업회계기준서 제1116호 '리스': 리스인센티브, 기업회계기준서 제1041호 '농림어업': 공정가치 측정에 대한 일부 개정내용이 있습니다. 동 연차개선은 2022년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 당사는 상기 개정 기준서의 적용이 재무제표에 미치는 영향이 유의적이지 아니할 것으로 예상하고 있습니다.

(사) 기업회계기준서 제 1001호 '재무제표 표시' (개정)

개정 기준서는 공시 대상 회계정책 정보를 '유의적인' 회계정책에서 '중요한' 회계정책으로 바꾸고 중요한 회계정책 정보의 의미를 설명하였습니다. 동 개정사항은 2023년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 당사는 상기 개정 기준서의 적용이 재무제표에 미치는 영향이 유의적이지 아니할 것으로 예상하고 있습니다.

(아) 기업회계기준서 제1008호 '회계정책, 회계추정의 변경 및 오류' (개정)

개정 기준서는 '회계추정치'를 측정불확실성의 영향을 받는 재무제표상 화폐금액으로 정의하고, 회계추정치의 예를 보다 명확히 하였습니다. 또한 새로운 정보의 획득, 새로운 상황의 전개나 추가 경험의 축적으로 투입변수나 측정기법을 변경한 경우 이러한 변경이 전기오류수정이 아니라면 회계추정치의 변경임을 명확히 하였습니다.

동 개정사항은 2023년 1월 1일 이후 시작하는 회계연도부터 전진 적용되며, 조기적용이 허용됩니다. 당사는 상기 개정 기준서의 적용이 재무제표에 미치는 영향이 유의적이지 아니할 것으로 예상하고 있습니다.

(자) 기업회계기준서 제 1012호 '법인세' (개정)

개정 기준서는 이연법인세 최초 인식 예외규정을 추가하여 단일 거래에서 자산과 부채를 최초 인식할 때 동일한 금액으로 가산할 일시적차이와 차감할 일시적차이가 생기는 경우 각각 이연법인세 부채와 자산을 인식하도록 하였습니다. 동 개정사항은 2023년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다.

단일 거래에서 생기는 자산과 부채에 관련되는 이연법인세'는 비교 표시되는 가장 이른 기간의 시작일 이후에 이루어진 거래에 적용하며, 비교 표시되는 가장 이른 기간의 시작일에 이미 존재하는 (1) 사용권자산과 리스부채, (2) 사후처리 및 복구 관련 부채 및 이에 상응하여 자산 원가의 일부로 인식한 금액에 관련되는 모든 차감할 일시적 차이와 가산할 일시적 차이에 대해 이연법인세 자산과 부채를 인식하며, 최초 적용 누적 효과를 이익잉여금(또는 자본의 다른 구성요소) 기초 잔액을 조정하여 인식합니다. 당사는 상기 개정 기준서의 적용이 재무제표에 미치는 영향이 유의적이지 아니할 것으로 예상하고 있습니다.

(2) 재무제표 작성기준

1) 회계기준

재무제표는 주식회사 등의 외부감사에 관한 법률에서 규정하고 있는 국제회계기준위원회의 국제회계기준을 채택하여 정한 회계처리기준인 한국채택국제회계기준에 따라 작성되었습니다.

2) 측정기준

재무제표는 금융상품 등 아래의 회계정책에서 별도로 언급하고 있는 사항을 제외하고는 역사적원가를 기준으로 작성되었습니다.

3) 기능통화와 표시통화

재무제표는 당사의 기능통화이면서 표시통화인 "원(KRW)"으로 표시되고 있으며 별도로 언급하고 있는 사항을 제외하고는 "원(KRW)" 단위로 표시되고 있습니다.

(3) 외화환산

기능통화로 외화거래를 최초로 인식하는 경우에 거래일의 외화와 기능통화 사이의 현물환율을 외화금액에 적용하여 기록하며, 보고기간말 화폐성 외화항목은 마감환율로 환산하며, 역사적원가로 측정하는 비화폐성 외화항목은 거래일의 환율로 환산하고, 공정가치로 측정하는 비화폐성 외화항목은 공정가치가 결정된 날의 환율로 환산하고 있습니다.

화폐성항목의 결제시점에 생기는 외환차이와 화폐성항목의 환산에 사용한 환율이 회계기간 중 최초로 인식한 시점이나 전기의 재무제표 환산시점의 환율과 다르기 때문에 생기는 외환차이는 그 외환차이가 생기는 회계기간의 손익으로 인식하고 있으며,

일정요건을 충족하는 위험회피회계를 적용하는 외환차이 등은 기타포괄손익으로 보고하고 있습니다.

비화폐성항목에서 생긴 손익을 기타포괄손익으로 인식하는 경우에 그 손익에 포함된환율변동효과도 기타포괄손익으로 인식하며, 비화폐성항목에서 생긴 손익을 당기손익으로 인식하는 경우에는 그 손익에 포함된 환율변동효과도 당기손익으로 인식하고있습니다.

(4) 현금및현금성자산

당사는 보유현금과 요구불예금, 유동성이 매우 높은 단기 투자자산으로서 확정된 금액의 현금으로 전환이 용이하고 가치변동의 위험이 경미한 자산을 현금 및 현금성자산으로 분류하고 있습니다. 지분상품은 현금성자산에서 제외하고 있으며 다만 상환일이 정해져 있고 취득일로부터 상환일까지의 기간이 단기인 우선주와 같이 실질적인 현금성자산인 경우에는 현금성자산에 포함하고 있으며, 금융회사의 요구에 따라 즉시 상환하여야 하는 당좌차월은 현금및현금성자산의 구성요소에 포함하고 있습니다.

(5) 금융상품

1) 금융자산

금융자산은 금융상품의 계약당사자가 되는 때에만 재무상태표에 인식하고 있으며, 금융자산의 정형화된 매입이나 매도는 매매일 또는 결제일에 인식하고 있습니다. 금융상품의 최초 인식시점에 사업모형과 금융자산의 계약상 현금흐름의 특성에 따라금융자산은 당기손익-공정가치측정금융자산, 기타포괄손익-공정가치측정금융자산,상각후원가측정금융자산으로 분류하고 있습니다.

금융자산은 최초인식시 공정가치로 측정하고 있으며, 당기손익-공정가치금융자산이 아닌 경우 당해 금융자산의 취득과 직접 관련되는 거래원가는 최초인식하는 공정가치에 가산하여 측정하고 있습니다.

(가) 당기손익-공정가치측정금융자산

금융자산을 단기매매목적으로 보유하고 있거나, 당기손익-공정가치측정금융자산으로 지정하는 경우와 기타포괄손익-공정가치측정금융자산 또는 상각후원가측정금융자산으로 분류되지 않는 금융자산은 당기손익-공정가치측정금융자산으로 분류합니다.

또한 당기손익-공정가치측정금융자산의 지정이 서로 다른 기준에 따라 자산이나 부채를 측정하거나, 그에 따른 평가손익 등을 인식함으로써 발생할 수 있는 인식과 측정상의 불일치를 제거하거나 상당히 감소시킬 수 있는 경우에는 당기손익-공정가치 측정금융자산으로 지정할 수 있습니다.

당기손익-공정가치측정금융자산은 공정가치로 측정하며 공정가치 변동으로 인한 평가손익은 당기손익으로 인식하고 있습니다. 금융자산으로부터 획득한 배당금과 이자수익도 당기손익으로 인식합니다.

(나) 기타포괄손익-공정가치측정금융자산

채무증권 중 사업모형이 현금흐름 수취 및 매도 사업모형으로 분류되고 계약상 현금흐름이 원금과 이자만으로 구성되어 있는지에 대한 검토를 만족하는 금융자산이나 단기간 내 매도할 목적이 아닌 지분증권 중 기타포괄손익-공정가치측정금융자산으로 지정한 상품은 기타포괄손익-공정가치측정금융자산으로 분류하고 있습니다. 기타포괄손익-공정가치측정금융자산은 최초인식 후에 공정가치로 측정합니다. 공정가치의 변동으로 인하여 발생하는 손익은 유효이자율법에 따른 이자수익, 배당수익 및 손익으로 직접 인식되는 화폐성자산에 대한 외환차이를 제외하고는 자본의 기타포괄손익항목으로 인식하고 있습니다.

기타포괄손익-공정가치측정금융자산을 처분하는 경우 기타포괄손익으로 인식한 누적손익은 해당 기간의 당기손익으로 인식합니다. 다만, 기타포괄손익-공정가치측정 금융자산으로 지정한 지분증권에서 발생한 누적평가손익은 처분시 해당기간의 당기손익으로 인식되지 않습니다.

외화로 표시된 기타포괄손익-공정가치측정금융자산의 공정가치는 해당 외화로 측정되며 보고기간 말 현재 환율로 환산합니다. 공정가치 변동분 중 상각후원가의 변동으로 인한 환산차이에서 발생한 부분은 당기손익으로 인식하며 기타 변동은 자본으로 인식하고 있습니다.

(다) 상각후원가측정금융자산

사업모형이 현금흐름 수취로 분류되고 계약상현금흐름 특성 평가를 만족하는 금융자산은 상각후원가 측정 금융자산으로 분류합니다. 최초 인식 후에는 유효이자율법을 사용한 상각후원가로 측정하며, 이자수익은 유효이자율법을 사용하여 인식합니다.

(라) 금융자산의 제거

금융자산의 현금흐름에 대한 계약상 권리가 소멸하거나, 금융자산의 현금흐름에 대한 권리를 양도하고 금융자산의 소유에 따른 위험과 보상의 대부분을 이전할 때 금융자산을 제거하고 있습니다. 만약, 금융자산의 소유에 따른 위험과 보상의 대부분을 보유하지도 않고 이전하지도 아니한 경우, 당사가 금융자산을 통제하고 있지도 않다면 금융자산을 제거하고, 금융자산을 계속 통제하고 있다면 그 양도자산에 대하여 지속적으로 관여하는 정도까지 계속하여 인식하고, 관련 부채를 함께 인식하고 있습니다.

2) 금융자산(채무상품)의 기대신용손실