|

|

출처: "Global Spine Surgery Market Analysis 2010~2020", published in 2011 by MedMarket Diligence |

주주총회소집공고

| 2022 년 03 월 15 일 | ||

| 회 사 명 : | 주식회사 휴벡셀 | |

| 대 표 이 사 : | 박정민, 허성규(각자대표) | |

| 본 점 소 재 지 : | 경기 성남시 중원구 사기막골로 124 SKn 테크노파크 메가동 105 | |

| (전 화) 031-776-3690 | ||

| (홈페이지)http://www. huvexel.com | ||

| 작 성 책 임 자 : | (직 책) 이 사 | (성 명) 이재봉 |

| (전 화) 031-776-3690 | ||

주주총회 소집공고

| (제16기 정기) |

주주님의 건승과 댁내의 평안을 기원합니다.

당사는 상법 제542조4와 정관 제21조에 의거 정기주주총회를 아래와 같이 개최 하오

니 참석하여 주시기 바랍니다.

- 아 래 -

1. 일 시 : 2022년 3월 30일 오전 9시 00분

2. 장 소 : 경기도 성남시 중원구 사기막골로 124, 103~105호(상대원동, 에스케이엔

테크노파크 메가센터동) 2층 회의실

3. 전 화: 031-776-3690

4. 홈페이지 : http://www.huvexel.com

3. 회의 목적 사항

가. 의안건

1) 제1호 의안 : 제 16기 재무재표 승인의 건

당사 정관 제49조 제4항에 의거하여, 외부감사인의 적정의견 및 감사 전원 동의가 있는 경우에는 이사회 승인에 따라 보고사항으로 전환될 수 있음

2) 제2호 의안 : 사외이사 후보 권오남 선임의 건

3) 제3호 의안 : 이사 보수 한도액 승인의 건

4) 제4호 의안 : 감사 보수 한도액 승인의 건

4. 실질주주의 의결권 행사에 관한 사항

금번 당사의 주주총회에는 자본시장과 금융투자업에 관한 법률 제 315조 ②항에 의

거 한국예탁결제원이 주주님들의 의결권을 대리행사 할 수 없습니다. 따라서 주주님

이 주주총회에 참석 또는 서면으로 의결권을 직접적으로 행사하시거나, 대리인에 위

임하여 의결권을 간접적으로 행사하실 수 있습니다.

5. 서면에 의한 의결권 행사

상법 제368조의3 및 당사 정관 제29조2에 의거 주주총회에 출석하지 아니하고 서면

에 의하여 의결권을 행사하실 수 있습니다. 서면에 의하여 의결권을 행사하고자 하시

는 분께서는 별첨의 ‘ 서면투표에 의한 의결권 행사서’ 의 안내사항을 참조하시어

투표용지에 의사를 표시하여 주주총회일 전일까지 제출하여 주시기 바랍니다.

6. 경영참고사항

-상법 제542조의 4의 3항에 의한 경영참고사항은 당사의 본사와 한국예탁결제원에

비치하였고, 금융감독원 또는 한국거래소에 전자공시하여 조회가 가능하오니 참고하

시기 바랍니다.

-사업보고서 및 감사보고서 제출관련 제재면제 신청을 하였습니다. 주주님들께서는 참조하시고 정확한 내용은 공시내용을 참조하시기 바랍니다.

7. 주주총회 참석 시 준비물

가. 직접행사

정기주주총회 참석장, 본인신분증(주민등록증, 운전면허증, 여권 중 1개 지참)

나. 대리행사

- 수임인 지참물 : 정기주주총회 참석장, 위임장, 수임인의 신분증

- 위임장에 기재할 사항

① 위임인의 성명, 주소, 주민등록번호(법인인 경우 사업자등록번호)

② 수임인의 성명, 주소, 주민등록번호, 의결권을 위임한다는 내용

③ 위임인의 날인

※ 정기주주총회 참석장에 날인된 인영과 동일한 인영이어야 함

※ 정기주주총회 기념품은 회사경비 절감을 위하여 지급하지 않습니다.

2022년 03월 15일

경기도 성남시 중원구 사기막골로 124, 103~105호(상대원동, 에스케이엔테크노파

크 메가센터동) (☏031-776-3690)

주식회사 휴벡셀

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 의안내용 | 사외이사 등의 성명 | |||

|---|---|---|---|---|---|---|

| A (출석률: %) |

B (출석률: %) |

C (출석률: %) |

D (출석률: %) |

|||

| 찬 반 여 부 | ||||||

| - | - | - | - | - | - | - |

주) 당사는 작성기준일 현재 사외이사가 선임되어 있지 않습니다.

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| - | - | - | - | - |

주) 당사는 이사회내 위원회를 설치하고 있지 않습니다.

2. 사외이사 등의 보수현황

| (단위 : 원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| - | - | - | - | - |

주) 당사는 작성기준일 현재 사외이사가 선임되어 있지 않습니다.

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

III. 경영참고사항

1. 사업의 개요

가. 업계의 현황

(1) 산업의 정의

'의료기기'란 사람 또는 동물에게 단독 또는 조합하여 사용되는 기구·기계·장치·재료 또는 이와 유사한 제품으로서 다음의 어느 하나에 해당하는 제품을 말합니다.(의료기기법 제2조).

|

- 질병을 진단·치료·경감·처치 또는 예방할 목적으로 사용되는 제품 - 상해 또는 장애를 진단·치료·경감 또는 보정할 목적으로 사용되는 제품 - 구조 또는 기능의 검사·대체 또는 변형할 목적으로 사용되는 제품 - 임신을 조절할 목적으로 사용되는 제품 |

다만, 약사법에 의한 의약품과 의약외품 및 「장애인복지법」 제65조에 따른 장애인 보조기구 중 의지(義肢)·보조기(補助器)를 제외합니다.

다시 말해 질병의 진단·치료 또는 예방의 목적으로 사용되거나, 구조 또는 기능의 검사·대체 또는 변형을 목적으로 사용되는 제품 등으로 볼 수 있습니다.

의료기기산업은 의료기기 제품의 설계 및 제조에 관련된 다 학제간(interdisciplinary) 기술로, 임상의학과 전기, 전자, 기계 재료, 광학 등의 공학이 융합되는 응용기술이 며, 궁극적으로 의료기기를 통한 인간의 삶의 질 향상을 목표로 하는 보건의료의 한 분야입니다.

또한 의료기기법 제2조에서는 구체적으로 의료기기를 다음의 제품으로 정의하고 있습니다.

그리고 국제조화 추진기구(GHTF : Global Harmonization Task Force)에서는 의료기기를 기계, 기기, 기구, 기계장치, 이식, 진단시약 또는 눈금측정기, 소프트웨어, 재료 또는 기타 유사 또는 관련 물품이 단독 또는 조합으로 사용되며, 다음의 목적을 위해 인간에게 사용하도록 제조자가 의도한 것으로 정의하였습니다.

|

구분 |

목적 내용 |

|

1 |

질병의 진단, 예방, 감시, 치료 또는 완화 |

|

2 |

부상에 대한 진단, 감시, 치료, 완화 또는 보상 |

|

3 |

해부 또는 생리적 과정의 조사, 대체 또는 변경 |

|

4 |

생명 지원 또는 유지, 수태조절(피임) |

|

5 |

의료기기의 소독 |

|

6 |

인체로부터 추출된 표본의 시험과 시험에 의해 의료목적을 위한 정보를 제공 |

(2) 산업의 특징

의료기기 산업은 전 세계적인 경제성장, 고령화, 건강에 대한 관심 증가에 따라 지속적인 고성장이 전망되는 고부가가치 유망산업이며, 질병의 조기진단 및 치료기술 발전을 선도하여 국민 보건향상 및 의료비 지출 감소에 기여를 할 뿐만 아니라, 전후방 산업연관효과, 다품종 소량생산, 지속적인 사용자 교육과 사후 서비스 요구 등의 특성에 따른 높은 고용 창출력을 가지고 있습니다. 또한 보건산업 중 아이디어 비중이 높아 개발비 및 기간면에서 유리하고, IT등국 내 기반기술이 우수하며, 기업의 도전의욕도 높은 분야입니다.

본 산업의 특성으로는 기술적 측면에서는 의학과 전기, 전자, 재료, 광학 그리고 바이오 기술 등이 융합 및 응용되는 학제간 지식산업이라는 점이며, 시장적 측면으로는 수요자가 제품을 선택할 때, 가격보다 안전성을 고려하여 보수적 시장 분위기로 검증된 유명제품을 선호하는 경향이 강하고, 제도적 측면에서는 국가간 상이한 표준 및 인증제도로 인해 비관세 장벽이 존재하며, 높은 연구개발 및 임상시험 비용 등으로 글로벌 기업이 시장을 선점하고 있습니다.

우리나라는 IT산업에서 세계시장을 선도하고 있으며, 디지털시대 및 정보 혁명의 도래는 의료 기기 산업에도 강점으로 작용할 것으로 판단하고 있으며, 의료기기 강국으로 진입하기 위해 의료기기 안전관리제도의 선진화, 시험검사 기관의 국제수준화, GMP 제도운영의 질적 성장 및 의료기기 임상시험 인프라 구축 등 기반을 조속히 조성하기 위해 노력함과 동시에 허가제도 개선 등 산업 발전을 위한 정책 및 제도 개선과 의료기기 사후관리를 강화하여 내수시장에서의 품질을 확보하기 위한 노력도 함께 하고 있습니다.

이러한 의료기기 산업의 특징은 다음과 같이 정의할 수 있습니다.

1) 융복합 기술집약적 산업

의료기기는 제품설계 및 제조단계에서 임상의학, 전기·전자·기계·재료·광학 등 학제간 기술이 융합·응용되는 특성이 있으며 단순소모품에서 최첨단 전자의료기기 까지 넓은 스펙트럼으로 구성된다. 의료기기는 주사기 등 소모품, 기초의료용품, MRI, CT, 의료용 로봇 및 수술기기 등 광범위한 기기와 장비를 포괄하며, 기술발전에 따라 점차 복잡화 및 다양화되는 추세입니다.

2) 다품종 소량생산 산업

의료기기 제품 종류는 수천 가지가 넘고, 품목당 생산수량도 10만대를 초과하는 품목이거의없을정도로대표적인다품종소량생산산업이다. 저가또는일부시장 에서는 전문 중소기업이 시장을 주도하며, 고가의 첨단 고부가제품은 소수의 대기업이 주도하고 있습니다.

3) 엄격한 규제 산업

의료기기산업은 인간의 생명과 보건에 관련된 제품을 생산하는 산업으로 국민의 건강증진 및 건강권 확보 등에 직간접적 영향을 받기 때문에 정부의 인허가 등 규제가 필요하다. 따라서 정부는 의료기기 생산 및 제조, 임상시험 등 안전규제, 유통 및 판매 등 안전성·유효성 확보, 지적재산권 보장 등에 대하여 규제하고 있습니다.

또한 인허가 측면에서 국가간 인증 허가제도가 상이하여 국제 교역에서 비관세 장벽으로 작용하고 있다. 미국 FDA의 인허가에 소요되는 기간이 평균 7.2개월, 중국 은 13개월이다. 이후 시장에 진입하는 소요 기간은 더 늘어나고 있습니다. 이렇듯이 규격 획득을 하기 위해 긴 시간 투자와 막대한 비용의 투입을 필요로 하는 국내외적으로 진입 장벽이 높은 산업입니다.

국내의 경우 연구 및 시제품 개발 이후 임상시험, 허가, 보험등재의 단계를 거쳐 시장에 출시됩니다. 시장진입까지 행정적으로 품목허가(80일), 신의료기술평가(270일), 요양급여결정신청(150일)을 진행하며 최소 1년 이상의 기간이 소요되어 진입장벽으로 작용합니다.

| [의료기기 개발 이후 국내시장진입 승인 단계] |

|

구분 |

주요내용 |

담당기관 |

|

|---|---|---|---|

|

품목허가 |

임상시험 |

IRB(임상시험위원회), 식약처가 관리감독 기관 : 허가받지 않는 제품에 대해서는 반드시 식약처 승인 필요 |

식품의약품 안전처 |

|

기술문서심사 |

STED(국제기술문서양식) 적용 : 14년부터 식약처에서 단계적으로 적용 예정 |

||

|

GMP |

제조품목 : ISO13485준수, 필요 시 멸균공정시스템 구축 수입품목 : 타국가에서 인증 받은 경우, 해당국의 Inspection 실시 임상시험 진행을 위해 임상시험용 GMO 필요 |

||

|

보험등재 |

신의료 기술평가 |

기존행위가 없는 경우에는 반드시 신청하여 의료기술의 안전성, 유효성, 경제성 평가 신의료기기의 경우, 인허가를 획득하여도 신의료기술평가 승인 전에는 해당 제품을 활용한 의료기술 사용 불가 |

보건의료연구원 (NECA) |

|

요양급여 신청 |

국내 의료기관에서 판매하기 위하여 등재 행위수가에 포함되는(장비, 일부재료)를 제외한 치료재료는 심평원에 별도 가격 산정 필요 |

건강보험심사 평가원 |

|

| (출처 : 2014년 의료기기산업분석,한국보건산업진흥원) |

4) 폐쇄된 전문기술 산업

의료기기는 의료진단과 치료에 전문성을 가진 병원이 주요 수요처입니다. 또한 건강, 보건과 관련되므로 제품의 안전성·신뢰성을 우선적으로 고려하는 시장입니다. 따라서 시장 수요자 들은 기존 유명제품을 계속 사용하는 보수적인 경향이 강하기 때문에 상대적으로 시장의 진입장벽이 높고 가격 탄력성은 낮습니다. 제품에 대한 인지도와 브랜드 파워가 매우 중요한 산업이며, 마케팅 장벽 및 충성도가 매우 높아 경기 민감도가 상대적으로 낮습니다. 그러나 의료기기는 제품의 수명주기가 긴 반면 차별화된 신기술, 신제품을 개발하기가 매우 어렵습니다. 가장 큰 이유는 업계의 리더들인 다국적기업들이 이미 사업화된 제품과 향후 전략 사업들에 대해 특허를 포함한 지적재산권을 가지고 신규 진입자들을 강력하게 통제하고 있기 때문입니다. 기존 시장에서 이러한 특허들을 피해 차별화된 제품을 출시하기가 매우 어려워 후발주자들이 신제품을 출시하더라도 기존 제품과 경쟁하기가 매우 어렵습니다.

그럼에도 불구하고, 미국, 유럽, 일본 등 선진국들은 앞선 자본력과 기술력을 바탕으로 기술 개발을 주도하고 있는 가운데 중국은 그동안의 축적된 기술을 앞세워 저가의 고품질 제품을 개발하여 새로운 의료기기의 선두주자로 도약하고 습니다. 우리나라도 장기간에 걸친 민간 및 정부 주도의 기술 개발에 많은 노력을 경주해 왔으며, 보건복지부, 미래창조과학부, 산업자원부등 관계기관 합동으로 의료기기산업을 미래성장 주력산업으로 육성을 위한 ‘의료기기산업중장기발전계획’ 을 발표(2014년 3월)하였고, 그에 따른 비전을 ‘2020년 세계 7대의료기기 강국진입’으로 설정하는 등 세계시장을 확보할 수 있는 가능성이 높은 산업으로 선정하여 지속적인 투자를 계획하고 있습니다.

5) 지속적인 연구개발 및 투자

의료기기 산업은 자본/기술 의존형 산업으로 제품의 개발부터 생산까지 약 3~5년 정도가 소요되어 비용회수 기간이 긴 특징을 가지고 있습니다. 또한 개별제품의 시장규모가 작고 수명 주기가 짧아 연구개발에 대한 지속적인 투자가 요구되는 산업입니다.

6) 경기 변동에 따른 영향

의료기기 산업은 타 산업의 비하여 경기변동에 따른 민감도가 적은 편입니다. 대부분의 의료기기가 병원 등에서 사용되기 위해서는 법에 따라 각종 시험 및 인허가를 받는데 오랜 시간과 비용이 소요되므로 쉽게 대체품목이시장에 나오기엔 어려움이 있습니다. 따라서 다른 산업에 비하여 비교적 안정적인 성장을 할 수 있는 산업입니다. 단 의료기기의 구매는 국가 예산, 의료보험체계 등에 의하여 시기적인 변동요인은 발생할 소지가 있습니다. 또한 근래의 고령친화 산업은 고령화 사회로의 진입에 따른 노인병원의 증가, 노인장기요양보험의 실시 등이 급여시장 규모를 이끌며 전반적인 의료기기 산업에 영향을 미치고 있습니다. 그러나 의료기기 전체 업종에서 바라볼 때는 타 산업에 비하여 경기변동의 민감도가 적은것으로 받아들여지고 있습니다.

7) 제품의 라이프사이클

인체에 삽입되는 임플란트는 일정 기간 또는 반영구, 영구적으로 사용을 목적으로 제품을 개발합니다. 이에 시술 목적에 따른 기준에 적합한 제품을 개발하고 있으며, 당사의 주요 제품이 시용되는 신경외과, 정형외과용 임플란트는 일반적으로 10년의 수명을 요하기 때문에 이에 따른 제품 개발, 제작하고 있습니다. 제품의 특성상 티타늄, PEEK 등 인체에 적합한 소재를 기반으로 사용자에 대한 안전성 및 내구성에 맞춰 설계 및 제작을 하고 병원 특성상 한 제품을 가급적 오래 사용하고자 하는 경향이 있어 그에 맞춘 제품 개발, 생산을 하고 있습니다.

8) 대체시장

일반적으로 의료기기 산업은 인체에 직접적으로 사용되는 안전성이 중요한 산업이기에 개발단계에서부터 R&D 비용과 시간이 많이 투여되며 개발 후에도 국내외 관련법에 따라 각종 시험 및 인허가를 받는데 오랜 시간과 비용이 소요되므로 쉽게 대체시장이 형성되기에는 어려움이 있습니다. 국제적으로도 안전성 및 위험성관리를 중시하는 추세로 다른 산업에 비하여 비교적 안정적인 성장을 할 수 있는 산업입니다.

9) 경쟁 상황

정형외과용 의료기기 개발은 장기간의 개발과정과 개발 이후 사용성 평가 등 제품화과정에서의 시간적, 금전적 부담으로 진입장벽이 높다고 분석되고 있습니다. 특히 후발업체나 개발도상국에서는 기술력 확보, 개발 투자비의 여력과 시장특성상 후발주자로서의 마케팅등과 시장 규모의 협소성 때문에 채산성이 떨어져 선진국에서 기술이전을 기피하고 있는 실정입니다. 그리고 일반 운동기기 및 전자용품보다는 훨씬 높은 안정성 관리가 요구되며 각 국마다 FDA, CE 등의 안전규격을 통하여 의료기기를 규제하고 있으며 그 규격 을 획득하는데 장시간이 소요되고, 특히 치료기기의 경우 임상시험 등을 포함한 기간이 3년~ 7년 정도가 소요되어 신규업체의 침투가 매우 어려운 것으로 나타나고 있습니다.

10) 자원 조달 상황

의료기기에 사용되는 원소재는 생체적합성 특수 소재로 동일한 성분의 소재라하더라도 의료용 소재는 생처적합성 테스트를 거친 소재만을 사용하게 되어 있습니다. 그러하다보니 의료용 소재 수급은 한정이 되어 있으며, 또한 원자재의 제조국에 따라 특성과 가격에도 차이가 있습니다. 이에 동사에서는 주재료로 사용되는 티타늄의 경우 미국의 Carpenter사의 한국 공급원인 코덴트티엠에스주식회사 및 주식회사 티엔에스코리아에서 우수한 품질의 원소재와 성적서를 받고 있으며, PEEK는 INVIBIO LTD와 독일의 EVONIK 사에서 수입한 재료를 사업초기부터 공급받고 있으며 제품생산 이전인 개발단계부터 주재료의 품질 등의 논의를 통해 끈끈한 유대 관계로 안정적인 공급을 받고 있습니다.

11) 관련 법령 및 정부 규제

의료기기산업은 사람의 생명과 건강을 담보로 하는 기기 업종으로 세계 각국정부의 엄격한 통제를 받고 있습니다. 이러한 통제는 국가별로 법률에 의하여 통제되고 있으며, 각 나라의 특성에 적합한 서로 상이한 규정으로 통제되고 있습니다. 예를 들어 유럽인증의 경우 일반 공산품 및 의료기기 CE 인증을 받아야 하지만, 의료기기의 경우 MDD (Medical Device Directive)라는 의료용구 지침에 해당하는 엄격한 규정을 받고 있습니다. 또한 미국의 경우 미국식품의약품 안정청(U.S. Food and Drug Administration)에 FDA 510(K)를 통하여 의료용구가 미국에 이미 합법적으로 판매되고 있는 용구와 충분히 동등한지를 판단하도록 규정하고 있습니다. 국내에서도 식품의약품안전처에 의하여 등급별 품목허가 및 시스템인증(GMP)을 받아야만 국내 판매가 가능합니다. 이러한 규제는 국민의 안전 보호라는 취지 이외에 자국 시장보호를 위해 시장진입 장벽의 요소로 작용하고 있습니다. 동일한 제품일지라도 판매되는 국가별 인증을 받아야 하므로 인증을 받기 위해서는 시간적, 비용적인 문제, 해당 규격의 품질시스템의 확보 및 유지 등 많은 제약 조건을 가지게 됩니다. 동사는 현재 ISO13485, CE, 등급별 GMP등 관련 규격에 따른 품질 체계를 구축하여 체계적인 품질 시스템을 유지하고 있습니다. 이를 통하여 신제품의 출시에서도 보다 빠르고 적극적인 대응이 가능하여 조기 매출 확대가 가능합니다.

| [대한민국 관련규제 현황] |

|

단계 |

관련법규 |

관련기관 |

|

제조업허가 |

- 의료기기법 및 동 시행령 |

식약처 |

|

품목허가 |

- 의료기기 허가, 신고, 심사 등에 관한 규정 |

식약처 |

|

품질적합심사(KGMP) |

- 의료기기 제조 및 품질관리 기준 |

식약처 품질관리심사기관 |

|

제품생산 및 판매 |

- 의료기기 제조 및 품질관리 기준 - 의료기기 부작용 등 안전성 정보관리에 관한 규정 |

식약처 |

| [국가별 관련규제현황] |

|

국가명 |

규제기관 |

관련법규 |

품질시스템 |

|

유럽 |

National Competent Authority |

MDD 93/42/EEC as amended by MDD 2007/47/EC |

ISO 13485 |

|

미국 |

FDA |

FD&C Act(Federal food, drug& cosmetic Act) CFR(The Code of Federal Regulations) |

QSR |

|

멕시코 |

COFEPRIS |

Ley General de Salud(보건일반법) Reglamento de Insumos para la Salud (보건용 제품, 소재에 관한 규칙) |

ISO 13485 |

|

브라질 |

ANVISA |

Law No, 6360.decree No 79,094/972.RDC-185 |

ISO 13485 |

|

중국 |

CFDA |

의료기기 감독관리조례중국국령 |

ISO 13485 |

|

일본 |

PMDA |

Pharmaceutical and Medica Device Law(PMDL) |

ISO 13485 |

(3) 시장 현황 및 전망

1) 세계 시장

Fitch Solutions(2019)에 의하면 세계 의료기기 시장은 2019년 이후 연평균 6.3% 성장하여 2022년에 4,868억 달러가 될 것으로 전망하고 있습니다. 시장 성장의 주요 요인은 건강에 대한 관심 고조 및 웰빙에 대한 사회적 분위기 확산, 주요 국가들의 보건의료 정책, BRICs 등의 경제 성장 등이 시장의 전망을 긍정적으로 이끄는 요인이 되고 있습니다.

| [세계의료기기 시장 전망] |

| (단위 : 억 달러, %) |

|

구 분 |

2019 |

2020 |

2021 |

2022 |

CAGR (19'~22') |

|

|

규모 |

비중 |

|||||

|

북미/남미 |

1,943 |

2,040 |

2,138 |

2,241 |

46.0 |

4,9 |

|

아시아/태평양 |

816 |

880 |

957 |

1,035 |

21.3 |

8.2 |

|

중앙 및 동유럽 |

165 |

177 |

189 |

202 |

4.1 |

7.0 |

|

중동/아프리카 |

103 |

112 |

122 |

133 |

2.7 |

8.8 |

|

서유럽 |

1,027 |

1,112 |

1,189 |

1,257 |

25.8 |

7.0 |

|

합계 |

4,053 |

4,321 |

4,594 |

4,868 |

100.0 |

6.3 |

| (단위 : 억달러, %) |

|

구 분 |

2017(E) |

2018(E) |

2019(E) |

2020(E) |

2021(E) |

|

Joint Reconstruction devices |

18,142 |

18,805 |

19,498 |

20,234 |

21,002 |

|

Spine devices |

9,088 |

9,297 |

9,530 |

9,768 |

10,031 |

|

Trauma fixation devices |

6,893 |

7,182 |

7,505 |

7,843 |

8,212 |

|

Arthroscopy / Soft Tissue Repair |

5,290 |

5,587 |

5,905 |

6,242 |

6,604 |

|

Orthobiologics |

5,095 |

5,247 |

5,405 |

5,578 |

5,756 |

|

Others |

5,250 |

5,303 |

5,356 |

5,409 |

5,463 |

|

Total |

49,75 |

51,421 |

53,198 |

55,073 |

57,069 |

| (자료 : "The Orthopedic industry annual report", publised in May, 2017 by Orthoworld) 주1) 기타 의료기기는 휠체어, 안과기기, 내시경 기기, 투석장치, 주입장치, 마취기기 및 그 외 기타 의료기기임 |

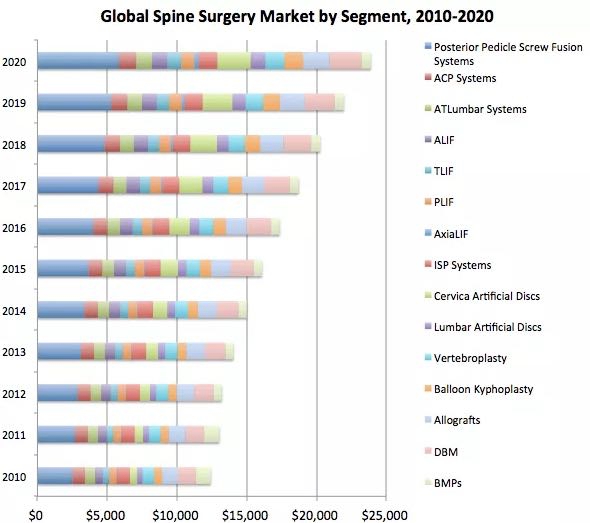

정형외과용 기구 세계시장 규모는 2017년 약 500억달러로 추정되고 있으며, 연 평균 3% 이상의 연평균 성장률을 보여 2021년에는 570억달러에 이를 것으로 전망하고 있습니다. 그 중 척추 시술 기기 시장은 2.5%씩 성장하여 약 100억불 (11조원)이상의 시장이 될 것으로 예상되고 있습니다.

| [세계 척추수술 관련기기 시장규모(2010~2020)] |

| (단위 : 백만달러, %) |

|

향후 세계 척추 시장은 척추 임플란트 및 골이식재(Orthobiologic) 등을 포함하여 작년 약170억불을 초과했으며, 2020년까지 약 230억불까지 성장할 것으로 예상되고 있습니다. 특히 미세침습이라는 시술 방법의 도입에 따른 기존의 흉요추 융합술이 지속적으로 성장이 예상되며, 인공디스크의 시장이 점차 확대될 것으로 기대되고 있습니다.

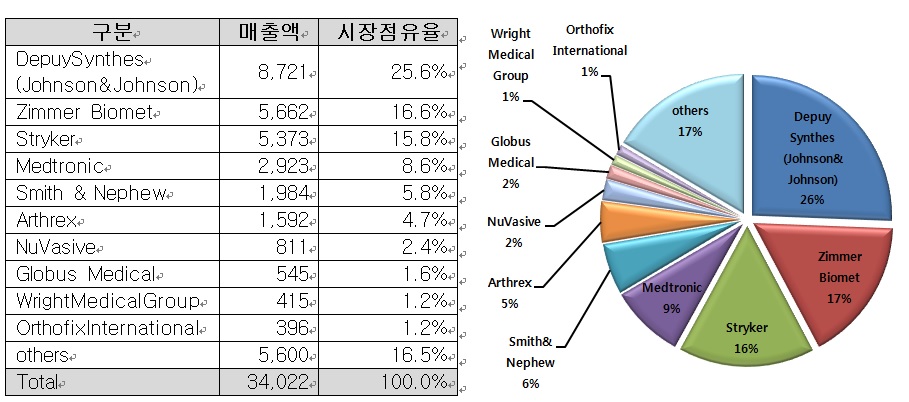

정형외과 의료기기 시장 점유율을 살펴보면, Depuy Synthes가 가장 높은 26%의 점유율을 나타내고 있으며, 다음으로 Zimmer Biomet (17%), Stryker (16%), Medtronic (8.6%), Smith&Nephew (5.8%)의 순으로 상위 5개 기업이 전체 시장의 72.4%를 점유하고 있는 과점 시장입니다.

| [정형외과 의료기기 시장 경쟁형태] |

| (단위 : 백만달러) |

|

|

자료 : 오스테오닉 2021년 반기보고서 |

정형외과용 기구 세계시장 규모는 2017년 약 500억달러로 추정되고 있으며, 연 평균 3% 이상의 연평균 성장률을 보여 2021년에는 570억달러에 이를 것으로 전망하고 있습니다.

| [의료기기 제품군별 시장규모] |

| (단위 : 억달러, %) |

|

구 분 |

2017(E) |

2018(E) |

2019(E) |

2020(E) |

2021(E) |

|

Joint Reconstruction devices |

18,142 |

18,805 |

19,498 |

20,234 |

21,002 |

|

Spine devices |

9,088 |

9,297 |

9,530 |

9,768 |

10,031 |

|

Trauma fixation devices |

6,893 |

7,182 |

7,505 |

7,843 |

8,212 |

|

Arthroscopy / Soft Tissue Repair |

5,290 |

5,587 |

5,905 |

6,242 |

6,604 |

|

Orthobiologics |

5,095 |

5,247 |

5,405 |

5,578 |

5,756 |

|

Others |

5,250 |

5,303 |

5,356 |

5,409 |

5,463 |

|

Total |

49,757 |

51,421 |

53,198 |

55,073 |

57,069 |

|

주1) 기타 의료기기는 휠체어, 안과기기, 내시경 기기, 투석장치, 주입장치, 마취기기 및 그 외 기타 의료기기임 (출처 : "The Orthopedic industry annual report", published in May, 2017 by Orthoworld) |

2) 국내 시장

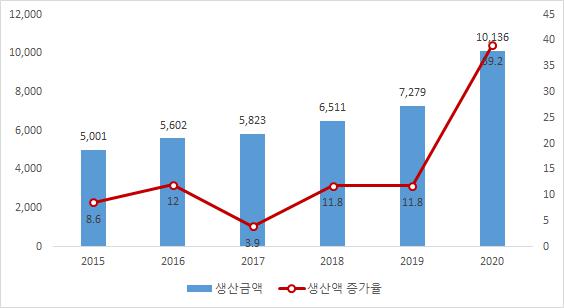

우리나라의 의료기기 생산실적은 2015년 5조에서 2020년 10조 1,358억원으로 연평균 16.0%의 성장률을 보이며 가파르게 성장하고 있습니다. 지난 해 국내 의료기기 생산실적은 코로나19의 확산으로 인한 진단검사 관련 의료기기 품목의 급성장에 따른 것입니다. 식품의약품안전처에 의하면, 체외진단의료기기의 생산실적이 전년대비 553% 증가하여 전체 의료기기 중 33.1%를 차지하였습니다. 단, 치과용임플란트 생산 역시 꾸준히 증가하고 있으며, 이는 인구 고령화와 치과용 임플란트 건강보험적용 확대에 따른 영향인 것으로 파악됩니다. 우리나라는 이미 고령사회로 진입하였으며, 2025년 초고령사회로 진입할 것이 예상되는 등 고령화 속도가 빠르며, 통계쳥 자료에 의하면 평균기대수명 역시 과거 2000년 76세에서 2040년에는 86.8세까지 높아질 것으로 예상됨에 따라 국내 의료기기 산업 시장 규모는 더욱 확대될 것으로 전망됩니다.

| [국내 의료기기 생산현황] |

| (단위 : 10억원, %) |

|

|

자료 : 식품의약품안전처 |

3) 시장의 변화와 그 요인

① 소재의 변화

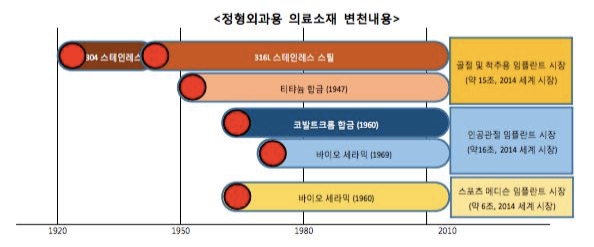

2010년 이후, 정형외과 임플란트의 디자인적 차별성은 사라지기 시작하였습니다. 모든 제조사들은 이미 알려진 최선의 디자인을 적용하기 시작하였고, 바야흐로 가격경쟁의 시대로 접어들게 되었습니다. 정형외과 임플란트 시장의 리더들 (Medtronic, J&J Depuy, Zimmer, Stryker, Biomet)은 제품의 다양성과 오랜 시간 구축된 고객의 신뢰를 제외하고는 차별성을 잃게 되었고, 상대적으로 소규모의 회사들과 가격으로 경쟁하기는 어려운 상황을 맞게 되면서 혁신적 생체소재의 개발에 몰두하게 되었습니다. 1980년대 이전에 개발된 신소재들이 이후 여러 측면에서 개량되어 왔으나 결국 혁신적 신소재를 갖는 회사만이 이 시장을 주도하게 될 것으로 예측하고 있습니다.

|

② 고령화 사회 확산에 따른 의료기기 수요 증가

의약품의 발달, 식생활개선, 건강관리기법의 발달과 더불어 인구의 노령화가 급속히 진행되면서 65세 이상의 노인 비중이 14% 이상이면 고령 사회, 20% 이상이면 초고령 사회라고 합니다. 일본은 2005년 이미 초고령 사회로 진입했고, 한국은 향후 2026년, 중국은 2035년 진입이 예상됩니다.

③ 척추 질환 환자의 증가

스마트폰 사용 증가로 인해 발생할 수 있는 증상과 질환으로는 목디스크, 안구건조증, 손목터널증후군이 있으며, 특히 목디스크 증상 및 질환을 갖는 환자의 수는 해마다 약 10% 씩 증가를 하고 있습니다. 이에 따른 경후용 고정 장치 및 경추 인공 디스크 등의 시장도 함께 성장할 것으로 예상하고 있습니다.

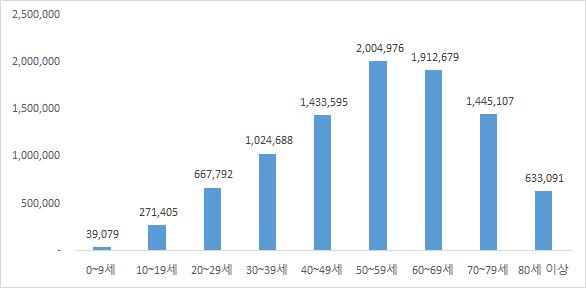

또한, 건강보험심사평가원에 따르면, 고령화 인구의 증가로 인해 2019년 기준 50대 환자가 200만명(21.3%)으로 가장 많았고, 60대(20.3%), 70대(15.3%), 40대(15.2%)가 뒤를 이었다. 50대 이상 환자는 전체의 절반 이상을 차지했습니다.

| [20대 척추질환 환자수] |

| (단위 : 명) |

|

|

20대 척추질환 환자수 |

(자료: 건강보험심사평가원)

| [2019년 연령대별 척추질환 환자 수] |

| (단위 : 명) |

|

|

(자료: 건강보험심사평가원) |

④ UDI 제도 도입

의료기기 사고로부터 환자를 보호하기 위한 국가차원의 관리·감독 체계를 구축하는 움직임이 활발해졌습니다. 지난 2010년 발암물질이 들어있어 전 세계적으로 물의를 일으켰던 프랑스제 유방보형물 사건에서와 같은 의료기기 부작용 등의 사태에 신속하게 대응할 수 있는 제도를 마련하려는 것으로, 미국을 비롯한 여러 국가에서는 인체에 이식하는 등의 고위험군 의료기기를 중심으로 그 유통이력을 추적할 수 있는 시스템을 구축하고 있습니다.

2008년 10월, 국가 간 의료기기 규제조화 단체인 GHTF(Global Harmonization Task Force)는 미국, EU 및 일본을 중심으로 의료기기 이력추적 방안을 논의하기 위한 작업반(Work Group)을 결성했습니다. 작업반에서는 리콜 등의 상황 발생 시 효과적으로 제품을 회수해 판매·시술 후에도 환자의 안전을 최대한 보장할 수 있는 방안을 논의했으며, 이 과정에서 의료기기 이력추적을 위한 기본 개념인 ‘UDI(Unique Device Identification, 의료기기 고유식별)’가 수립되었습니다.

UDI란 의료기기를 고유하게 식별할 수 있는 체계를 말하는 것으로, 크게 3가지 영역으로 구성되어 있는데, 첫째는 의료기기 고유식별코드(Identifier)이고, 둘째는 해당 식별코드를 기계가 읽을 수 있도록 만든 바코드(BarCode)이며, 마지막으로 의료기기 정보가 저장된 데이터베이스(Database)이다. 이러한 세 가지 구성요소를 합하여 UDI 시스템이라고 말합니다. 미국은 지난 2013년 9월 전 세계 최초로 UDI 규정을 제정, 이를 의무화했기 때문에 미국에 직접 수출하거나, 또는 미국에 유통되는 의료기기를 위탁생산하는 기업은 UDI 시스템 구축방안을 검토해야 합니다. 동사의 주요 제품 또한 2015년 9월부터 적용되어 2016년 9월부터는 미국 수출 전 사전에 미국 FDA에서 관장하는 UDI Database에 등록을 해야 합니다. 이를 위해 동사는 미국의 UDI 대행 업체와 계약을 통해 사전 준비를 맞췄으며 현재 UDI 제도의 의거하여 수출을 하고 있습니다.

또한, 점차 UDI 제도는 유럽 및 아시아까지 적용될 예정으로 모든 의료기기 기업들은 이를 위해 막대한 제조 설비 변경 등의 투자를 아끼지 않고 있습니다. 동사는 이미 이러한 규제에 대비 해왔으며 전제품에 UDI 적용이 가능하도록 노력하고 있습니다.

나. 회사의 현황

(1) 회사의 성장 과정

동사는 시계 정밀 가공 기술을 기반으로 의료기기 OEM으로 시작하여, 유수 국산 정형외과 의료기기 제조사와의 신제품 개발 참여를 통해 얻은 경험을 통해 독자적인 제품을 개발, 제조하게 되었습니다. 이에 2010년부터 본격적인 해외 진출과 2011년 미국 법인 설립 등을 통해 끊임없이 노력한 결과 2015년 수출 3백만불을 달성하게 되었습니다. 현재는 주력인 척추 임플란트 뿐만 아니라 예방과 재활, 바이오 분야에도 투자를 아끼지 않고 있으며, KIST 및 유수 기관들과 함께 신제품 개발도 추진 중에 있으며, 미국 현지에도 연구소를 설립하여 글로벌한 제품 개발에 주력하고 있어 향후 글로벌 척추 전문 의료기기 제조사를 목표로 하고 있습니다.

|

구분 |

생산 및 판매활동 개요 |

영업상 주요 전략 |

|

설립기 (2006년 ~ 2009년) |

생산 공장 설립 의료기기 제조업 인허가 의료기기 OEM 기업 부설 연구소 설립 초기 1개 제품 CE 유럽 인증 획득 |

사업의 시작 단계 제품의 연구 개발 단계 |

|

성장기 (2010년 ~ 2015년) |

수출 유망 중소기업 인증 6개 신제품 출시, CE 인증 획득 2개 제품 미국 FDA 인증 획득 4개 제품 중국 CFDA 인증 획득 공장 확장 및 생산 설비 확대 미국 법인 설립 수출 3백만불 탑 수상 인공 디스크 개발 착수 3D 프린터를 이용한 제품 개발 착수 바이오 연구 개발 시설 확보 |

국내 총판 계약 및 거래처 확대 유럽 및 중동, 남아공 등 수출을 통해 14개국 거래처 확보 척추 임플란트 품목 다양성 확보 신제품 연구 및 국책 연구 과제 수행을 통한 제품 개발 FDA 현장 실사 통과 등 제품 인증을 통한 품질의 우수성 증명 미국 GPO, VA Hospital, Advocate Hospital 등 현지 매출 3백만불 달성 우수 의료진과 척추 질환에 필요한 다양한 제품 개발 및 연구 활동을 통한 신시장 진출 |

|

상장신청기 (2016년 ~ 2019) |

미국 현지 연구소 설립 미국 6종(IVA Cages 5종, HUVEX 등)의 제품 인증 완료 미국 신규 (Titanium cage 5종 및 MIS 1종) 추가 등록 완료 신규 4종 (Fortis, Hana, FaSet, Unity) 품목 미국 제품 인증 완료 |

판매 제품의 다양화 미국 현지 연구소를 통한 글로벌 제품 개발 미국 및 해외 신제품 출시 등으로 수출 시장 확대 및 매출 확대 |

|

재도약 (2020~ |

신규 AEON-C 미국 제품 인증 완료 및 해외 출시 신규 제품 유럽 및 중국제품 인증 추진 중 |

미국 OEM 비지니스 확대 중동, 유럽 거점 선정하여 거점 중심의 영업 확대 중국 시장의 이분화를 통한 매출 증대 |

(2) 주요 제품

동사는 정형외과와 신경외과에서 주로 사용되는 척추 임플란트, 척추 수술용 기구를 제조, 판매하는 의료기기 전문 기업입니다. 그 중에서 척추의 퇴행, 협착, 외부충격, 또는 종양으로 인한 척추 불안정성을 치료하기 위한 수술과 선천적, 후천적 척추 기형 및 측만증의 척추 질환치료를 목적으로 한 척추 유합술에 사용 되어지는 척추 임플란트 제품을 주요 제품으로 제조, 판매 및 수출하고 있습니다.

동사의 제품은 인간의 몸속에 시술되는 제품으로 인간의 생명 및 국민보건증진에 중점을 두고 개발된 제품으로 차별화된 디자인뿐만 아니라 제품의 품질 안전성 확보 측면에서도 판매되고 있는 제품들의 대부분이 미국 FDA 승인 및 유럽 CE 인증 ISO 13485, GMP 인증 등이 된 제품들이고 동사의 품질 시스템은 미국 FDA의 품질감사 (GMP) 실사를 받았다는 것은 품질 및 생산에 있어 신뢰성이 있다는 것이고 경쟁사들과 크게 차별화가 되는 점입니다.

현재 동사는 경추 및 요추 질환 시술에 이용되는 임플란트를 주력으로 제조, 판매하고 있습니다.

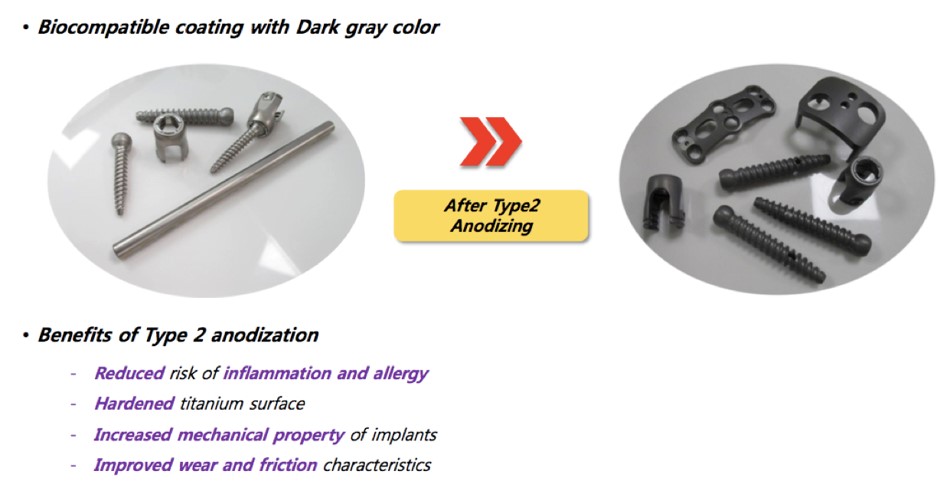

또한 Type2 Anodyzing 기술을 특허 받아 선직국에서만 하던 코팅기술을 국내에서 처음 도입을 하는 동시에 2019년부터 미국 출하 제품에 적용을 할예정이며 별도의 코팅 기술로 외주 용역 사업도 가능할것으로 보고 있습니다.

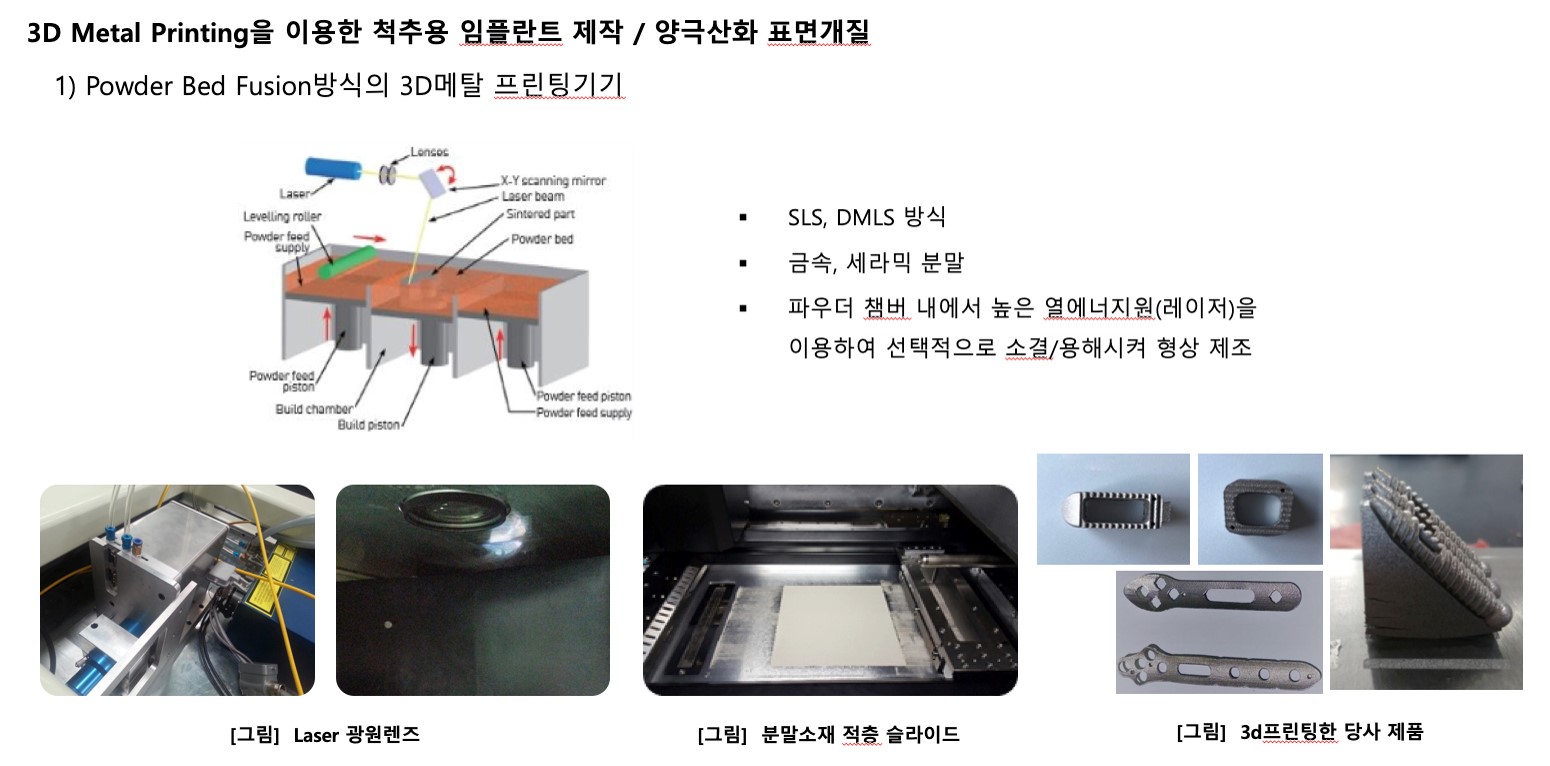

본 코팅기술을 적용한 3D Metel Printing을 이용하여 척추용 임플란트 제작이 가능 하며 다양한 제품을 만들 수 있기에 그 적용 범위도 넓어 시장 전망이 밝다고 보고 있습니다.

|

|

|

이러한 3D 프린터를 이용하여 다양한 제품을 만들 수 있기 때문에 기존의 신경외과 및 정형외과용 골고정용 임플란트를 대체할 수 있을 것이라 보고 있습니다.

또한, 고령화 인구 증가 및 PC, 스마트폰 사용 증가에 따른 척추 질환의 증가에 따라 척추 질환의 예방과 재활에 관심이 높아지고 있기 때문에 동사는 향후 척추 임플란트의 제품 다양성 확보와 예방과 재활 분야의 사업부문까지 확장하고자 투자를 아끼지 않고 있습니다. 이에 현재 국내 최초로 인공디스크를 개발하고 있으며, 또한, 국내 유수 연구기관과 신경재생 의료기기를 개발 중에 있어 국내 최초의 기술 및 제품을 확보할 예정입니다.

|

|

척추 상세 |

| [부위별 제품별 세부 내역] |

|

척추 부위 |

구분 |

휴벡셀 제품명 |

제품 설명 |

|

경추 |

Plate system |

Rex ACP |

2014년 출시로 주요 매출 제품으로 거북이목 등 목디스크 시술용 임플란트 |

|

Fortis |

2세대 디자인으로 업그레이드된 제품 |

||

|

Hana Plate |

2세대 디자인으로 cage와 함께 사용하는 제품 |

||

|

Cage |

IVA Cage - ACDF |

2세대 디자인으로 신형 모델 |

|

|

AEON-C |

2세대 디자인으로 신형 모델로 케이지 자체에 플레이트와 구성이 되어 스크류로 추가 고정 가능 |

||

|

Pedicle screw |

개발 중 |

경추용 스크류 시스템 2020년 하반기 FDA 인허가 완료 예정 |

|

|

Artificial Disc |

개발 중 |

국내 최초 인공 디스크 개발 중 |

|

|

흉요추 |

PLIF cage |

IVA Cage PLIF |

2세대 디자인으로 신형 모델로 PEEK 재질 |

|

IVA Cage PLIF Ti |

2세대 디자인으로 신형 모델로 티타늄 재질 |

||

|

ALIF cage |

IVA Cage ALIF |

2세대 디자인으로 신형 모델, FDA 인증 |

|

|

IVA Cage ALIF Ti |

2세대 디자인으로 신형 모델, FDA 인증 |

||

|

TLIF cage |

IVA Cage TLIF |

2세대 디자인으로 신형 모델, FDA 인증 |

|

|

DLIF cage |

IVA Cage DLIF |

2세대 디자인으로 신형 모델, FDA 인증 |

|

|

Expandable Cage |

개발 중 |

2020년 하반기 내 FDA 인허가 완료 예정 |

|

|

Plate System |

Balteum Lumbar Plate |

2020년 상반기 내 FDA 인허가 완료 예정 |

|

|

Pedicle Screw |

Fixpine |

국내 및 중동, 중국 주력 품목 |

|

|

Rexious |

미국 수출 주력 품목 |

||

|

MIS screw |

Rexious Triple G type |

미국 FDA 인증 제품 |

|

|

Flexible Rod |

DynaRod |

국내 및 중동, 러시아 출시됨 |

|

|

Joint Screw |

FaSet Screw |

Facet joint 고정 시스템, 미국 FDA 인증 제품 |

|

|

Unity SIJ screw |

천추관절 고정 시스템 미국 FDA 인증 제품 |

||

|

Interspinous fixation device |

Fixpino |

미국 FDA 인증 진행 중 |

|

|

HUVEX |

미국 FDA 인증 |

||

|

예방/ 재활 |

Kyphoplasty |

Spili |

중국 CFDA 인증 제품 |

|

Pain management |

Navidian |

중국 CFDA 인증 재연장 중 |

|

|

Ravo |

중국 CFDA 인증 제품 |

||

|

I-spineduo |

국내 전문 병원 위주 판매 |

||

|

Nucleoplasty |

Ispinecore |

국내 전문 병원 위주 판매 |

(3) 영업 현황

1) 국내 영업 현황

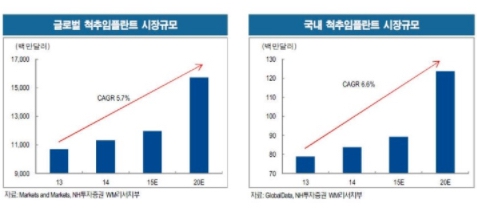

척추임플란트 시장은 지속적으로 성장할 것으로 예상되는데, 노령층의 확대는 퇴행성 질환의 증가로 이어지며 퇴행성 질환은 상당수 척추 관련 질환을 수반하기 때문입니다. 척추에 큰 무리를 주는 요인 중 하나인 비만도 꾸준히 늘고 있어 시장성장을 부추기고 있습니다. 시장조사기관에 의하면, 글로벌 척추임플란트 시장은 2013년 107억달러에서 2020년 157억달러로 연간 5.7%씩 늘어날 전망이며, 국내시장도 2013년 7,800만달러에서 2020년 1억2,300만달러로 연간 6.6%확대될 것으로 예측됩니다.

|

글로벌 척추임플란트 시장은 상위 4개사가 과반수 이상의 점유율을 차지하고 있으며, 국내도 이와 비슷합니다. 현재 한국 기업들은 20%내외의 국내 시장점유율을 확보하고 있고, 꾸준히 시장점유율을 늘려나가는 동시에 기술개발을 통해 해외 진출을 시도하고 있습니다.

| [국내 제품 경쟁력 비교] |

|

척추 부위 |

구분 |

휴벡셀 (당사) |

L사 |

M사 |

U사 |

|

경추 |

Plate system |

Rex ACP |

1종 |

X |

2종 |

|

Fortis |

|||||

|

Hana Plate |

|||||

|

Cage |

IVA Cage |

1종 |

X |

2종 |

|

|

AEON-C |

|||||

|

Pedicle screw |

개발중 |

1종 |

X |

1종 |

|

|

Artificial Disc |

개발중 |

X |

X |

X |

|

|

흉요추 |

Cages |

IVA Cage PLIF |

2종 |

2종 |

2종 |

|

IVA Cage TLIF |

|||||

|

IVA Cage ALIF |

1종 |

1종 |

1종 |

||

|

IVA Cage DLIF |

|||||

|

Expandable Cage |

개발중 |

X |

1종 |

X |

|

|

Plate |

Balteum Lumbar Plate |

X |

X |

X |

|

|

Pedicle Screw |

Fixpine |

1종 |

2종 |

3종 |

|

|

Rexious |

|||||

|

MIS screw |

Rexious Triple G type |

1종 |

1종 |

1종 |

|

|

Flexible Rod |

DynaRod |

X |

1종 |

X |

|

|

Facet fixation |

FaSet Screw System |

X |

X |

X |

|

|

SI joint |

Unity SIJ screw system |

X |

X |

X |

|

|

Interspinous fixation device |

Fixpino |

X |

1종 |

X |

|

|

HUVEX |

|||||

|

Others |

Kyphoplasty |

Spili |

X |

X |

X |

|

Pain management |

Navidian |

X |

X |

X |

|

|

Ravo |

|||||

|

I-spineduo |

|||||

|

Nucleoplasty |

Ispinecore |

X |

X |

1종 |

동사는 지속적인 투자와 유수 기관 및 의료진과의 개발을 통해 다양한 제품 확보로 국내 유일의 척추 전문 의료기기 제조회사로 성장하는 것을 목표로 하고 있습니다.

2) 해외 진출 현황

2009년부터 유럽에 진출하여 2018년 상반기 현재 기준 17개국에 수출을 하고 있으며, 2015년도에는 수출 3백만불 탑 수상과 이에 대한 업적을 인정받아 동사의 대표이사가 산업통상부장관 표창을 수상하기도 하였습니다. 2020년 코로나19로 인한 정형외과의료기기의 매출은 다소 감소하였으나, 코로나19관련 제품 매출로 인하여 전체 수출 매출은 증가하였으며 이를 기회로 2021년에는 매출 확대가 예상되고 있습니다.

| (단위: 백만원) |

|

구분 |

2016년 |

2017년 |

2018년 |

2019년 |

2020년 |

|

수출 국가 수 |

17개국 |

17개국 |

17개국 |

10개국 |

11개국 |

|

수출액 |

4,466 |

4,809 |

4,828 |

2,700 |

5,459 |

|

또한, 전세계 시장의 50% 이상을 차지하는 미국에 2011년 현지 법인을 설립하여 적극적인 영업 활동으로 2014년 GPO(미국 병원 업무 및 구매 대행 기업) 중 4위인 HPG (HealthTrust Purchasing Group)과 공급 계약을 체결을 시작으로 미국 일리노이주에서 가장 큰 Advocate Hospital (13개 병원 소유)와 공급 계약을 체결하였으며, 2016년 말 신제품 5종과 2016년 3월 1종 등 최근 6종의 신제품을 FDA 승인을 완료하여 출시하였기에 본격적인 GPO 공략과 시장 확대가 예상되고 있습니다. 신제품 출시에 따라 최근 2017년 4월에는 시카고 주변의 중소 GPO인 Presence Health (11개 병원)과 AdventistHealth (81개 병원 네트워크)과의 계약 및 2017년 FDA 1건, 2018년 6건 승인됬고 2020년에는 코로나 19로 인한 수술이 지연됬던 것들이 백신접종으로 다시 수술이 제기되기 시작하여 2021년에는 매출이 증가할 것으로 전망되고 있습니다. 또한, 2016년 미국 현지에 연구소를 설립하여 현지에서 우수 의료진과의 개발 및 자문을 통하여 글로벌 규격의 제품들을 개발할 수 있는 여건을 형성했으며,더욱이, 글로벌 기업과 가격 경쟁이 아닌 품질 경쟁을 위하여 오송첨단의료기기지원센터와 티타늄 합금의 Type2 양극산화 표면 개질 기술 이전 계약을 체결하여 당사의 모든 임플란트의 주요 원자재인 티타늄에 대한 강도 및 골융합율을 올려 글로벌 기업들과 품질로도 경쟁을 할 수 있게 되었습니다. 이 표면 개질 기술은 국내 유일이며 최초로 모든 티타늄 제품에 적용할 수 있으며, 미국 시장에서 동사 제품의 품질 경쟁력을 올려줄 수 있을 것이라 예상하고 있습니다.

2. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

가. 해당 사업연도의 영업상황의 개요

상기 'Ⅲ. 경영참고사항 _ 1. 사업의 개요 '를 참조하시기 바랍니다.

나. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ이익잉여금처분계산서(안) 또는 결손금처리계산서(안), 현금흐름표,

| - 재무제표는 외부감사인의 감사 및 주주총회 승인을 거치지 않은 미확정된 수치이며, 향후 외부감사인의 감사 및 주주총회의 결과에 따라 변경될 수 있음을 양지하시기 바랍니다. - 향후 외부감사인의 감사의견을 포함한 최종 재무제표는 향후 전자공시시스템(http://dart.fss.or.kr)에 공시예정인 당사의 연결 ·별도 감사보고서를 참조하시기 바랍니다. |

- 대차대조표(재무상태표)

<대 차 대 조 표(재 무 상 태 표)>

| 제 16기 2021. 12. 31 현재 |

| 제 15기 2020. 12. 31 현재 |

| (단위 : ) |

| 과 목 | 제 16 (당)기 | 제 15 (전)기 |

|---|---|---|

| Ⅰ.유동자산 | 6,654,126,537 | 4,894,606,307 |

| (1)당좌자산 | 2,114,512,570 | 1,189,356,395 |

| (2)재고자산 | 4,539,613,967 | 3,705,249,912 |

| Ⅱ.비유동자산 | 2,529,014,612 | 2,345,577,861 |

| (1)투자자산 | 670,700,541 | 120,424,260 |

| (2)유형자산 | 1,628,234,828 | 2,087,536,913 |

| (3)무형자산 | 51864543 | 109,644,588 |

| (4)기타비유동자산 | 178,214,700 | 27,972,100 |

| 자산총계(Ⅰ+Ⅱ) | 9,183,141,149 | 8,329,096,618 |

| Ⅰ.유동부채 | 6,300,672,968 | 5,261,058,691 |

| Ⅱ.비유동부채 | 638,110,702 | 1,918,724,647 |

| 부채총계(Ⅰ+Ⅱ) | 6,938,783,670 | 7,179,783,338 |

| Ⅲ.자본금 | 2,982,150,500 | 2,057,214,500 |

| Ⅳ.자본잉여금 | 11,936,822,842 | 5,648,223,978 |

| Ⅴ.자본조정 | 953,218,593 | 746,580,396 |

| Ⅵ.기타포괄손익누계액 | - | |

| Ⅶ.이익잉여금 | (13,627,834,456) | (8,391,618,044) |

| 자본총계(Ⅲ+~Ⅶ) | 2,244,357,479 | 60,400,830 |

| 부채와 자본총계 | 9,183,141,149 | 7,240,184,168 |

- 손익계산서(포괄손익계산서)

<손 익 계 산 서(포 괄 손 익 계 산 서)>

| 제 16 기 (2021. 01. 01 부터 2021. 12. 31 까지) |

| 제 15 기 (2020. 01. 01 부터 2020. 12. 31 까지) |

| (단위 :원 ) |

| 과 목 | 제 16 (당)기 | 제 15 (전)기 |

|---|---|---|

| Ⅰ . 매 출 액 | 4,367,942,306 | 6,280,750,208 |

| Ⅱ . 매 출 원 가 | 3,689,656,025 | 5,092,589,810 |

| Ⅲ . 매 출 총 이 익 | 678,286,281 | 1,188,160,398 |

| Ⅳ . 판 매 관 리 비 | 3,168,608,606 | 3,550,696,816 |

| Ⅴ . 영 업 손 실 | 2,490,322,325 | 2,362,536,418 |

| Ⅵ . 영 업 외 수 익 | 1,263,397,679 | 50,107,843 |

| 이 자 수 익 | 1,279,863 | 4,547,174 |

| 외 환 차 익 | 20,686,373 | 23,683,383 |

| 수 입 수 수 료 | 12,000,000 | 12,000,000 |

| 외 화 환 산 이 익 | 807,725,188 | 361,370 |

| 유형자산처분이익 | 414,330,081 | 1,499,000 |

| 잡 이 익 | 7,376,174 | 8,016,916 |

| Ⅶ . 영 업 외 비 용 | 4,009,291,766 | 2,257,352,794 |

| 이 자 비 용 | 202,345,689 | 164,184,640 |

| 외 환 차 손 | 15,641,846 | 72,654,350 |

| 기 타 의대손상각비 | - | 163,029,555 |

| 외 화 환 산 손 실 | 881,354 | 636,390,761 |

| 재 고 자산평가손실 | 5,524,360 | 6,649,321 |

| 매도가능증권손상차손 | 1,999,985,550 | 937,350,000 |

| 지 분 법 손 실 | 1,718,204,619 | - |

| 재 고 자산폐기 손실 | - | 51,500,684 |

| 유형 자산처분 손실 | 20,022,724 | - |

| 무형 자산처분 손실 | 351,310 | |

| 잡 손 실 | 12,677,465 | 32,593,911 |

| 회 생 채권상환손실 | 33,656,849 | 192,999,572 |

| Ⅷ . 법인세비용차감전순손실 | 5,236,216,412 | 4,569,781,369 |

| Ⅸ . 법 인 세 비 용 | ||

| 법인세등 | ||

| Ⅹ . 당 기 순 손 실 | 5,236,216,412 | 4,569,781,369 |

| ⅩI . 주 당 손 익 | ||

| 기본주당순이익(손실) | (1,068) | (1,114) |

| 희석주당순이익(손실) | (1,068) | (1,114) |

- 현금흐름표

<현 금 흐 름 표>

| 제 16 기 (2021. 01. 01 부터 2021. 12. 31 까지) |

| 제 15 기 (2020. 01. 01 부터 2020. 12. 31 까지) |

| (단위 :원 ) |

| 구 분 | 제 16 (당)기 | 제 15 (전)기 |

| Ⅰ.영업활동으로 인한 현금흐름 | (2,018,743,919) | (2,859,065,340) |

| 1.당기순이익(손실) | (5,236,216,412) | (4,569,781,369) |

| 2.현금의 유출이 없는 비용등의 가산 | 5,762,404,976 | 3,059,367,835 |

| 3.현금의 유입이 없는 수익등의 차감 | (1,222,089,877) | (2,380,258) |

| 4.영업활동으로 인한 자산부채의 변동 | (1,322,842,606) | (1,346,271,548) |

| Ⅱ.투자활동으로 인한 현금흐름 | (3,544,932,517) | (1,166,611,247) |

| 1.투자활동으로 인한 현금유입액 | 1,051,083,379 | 29,895,468 |

| 2.투자활동으로 인한 현금유출액 | (4,596,015,896) | (1,196,506,715) |

| Ⅲ.재무활동으로 인한 현금흐름 | 5,559,169,731 | 3,911,680,637 |

| 1.재무활동으로 인한 현금유입액 | 7,165,841,975 | 5,604,000,000 |

| 2.재무활동으로 인한 현금유출액 | (1,606,672,244) | (1,692,319,363) |

| Ⅳ.현금의 증가(감소)(Ⅰ+Ⅱ+Ⅲ) | (4,506,705) | (113,995,950) |

| Ⅴ.기초의 현금 | 60,056,942 | 174,052,892 |

| Ⅵ.기말의 현금 | 55,564,522 | 60,056,942 |

- 이익잉여금처분계산서(안) 또는 결손금처리계산서(안)

<이익잉여금처분계산서 / 결손금처리계산서>

| 제 16 기 (2021. 01. 01 부터 2021. 12. 31 까지) |

| 제 15 기 (2020. 01. 01 부터 2020. 12. 31 까지) |

| (단위 :원 ) |

| 과 목 | 제 16 (당)기 | 제 15 (전)기 | ||

|---|---|---|---|---|

| Ⅰ. 미 처 리 결 손 금 | 9,123,027,710 | 3,886,811,298 | ||

| 1.전기이월미처리이익잉여금 | (3,886,811,298) | 682,970,071 | - | |

| 2.당 기 순 손 실 | 5,236,216,412 | 4,569,781,369 | - | |

| Ⅱ.결 손 금 처 리 액 | - | |||

| 4.자 본 잉 여 금 이 입 액 | - | |||

| III.차기이월 미처분이익잉여금 | (9,123,027,710) | (3,886,811,298) | ||

※ 상세한 주석사항은 향후 전자공시시시스템(http://dart.fss.or.kr)에 공시 예정인 당사의 감사보고서를 참조하시기 바랍니다.

- 최근 2사업연도의 배당에 관한 사항

해당사항 없음(이익잉여금처분계산서(결손금처리계산서) 참조)

□ 이사의 보수한도 승인

가. 이사의 수ㆍ보수총액 내지 최고 한도액

(당 기)

| 이사의 수 (사외이사수) | 3 (- ) |

| 보수총액 또는 최고한도액 | 1,000,00,000 |

(전 기)

| 이사의 수 (사외이사수) | 3( - ) |

| 실제 지급된 보수총액 | 152,599,992 |

| 최고한도액 | 1,000,00,000 |

※ 기타 참고사항

□ 감사의 보수한도 승인

가. 감사의 수ㆍ보수총액 내지 최고 한도액

(당 기)

| 감사의 수 | 1 |

| 보수총액 또는 최고한도액 | 100,000,000 |

(전 기)

| 감사의 수 | 1 |

| 실제 지급된 보수총액 | - |

| 최고한도액 | 100,000,000 |

※ 기타 참고사항

□ 이사의 선임

가. 후보자의 성명ㆍ생년월일ㆍ추천인ㆍ최대주주와의 관계ㆍ사외이사후보자 등 여부

| 후보자성명 | 생년월일 | 사외이사 후보자여부 |

감사위원회 위원인 이사 분리선출 여부 |

최대주주와의 관계 | 추천인 |

|---|---|---|---|---|---|

| 권오남 | 1972-12-12 | 사외이사 후보 | 미해당 | 해당없음 | 이사회 |

| - | - | - | - | - | - |

| 총 ( 1 ) 명 | |||||

나. 후보자의 주된직업ㆍ세부경력ㆍ해당법인과의 최근3년간 거래내역

| 후보자성명 | 주된직업 | 세부경력 | 해당법인과의 최근3년간 거래내역 |

|

|---|---|---|---|---|

| 기간 | 내용 | |||

| 권오남 | 연구소장 | 2020년5월~현재 2009년11월~현재 2006년7월~2008년7울 |

바이오메디팜 연구소장 어업회사법인 가비(주) 대표 일본 북해도 대학 대학 대학원 수산과학연구원 |

원소재 구매 |

다. 후보자의 체납사실 여부ㆍ부실기업 경영진 여부ㆍ법령상 결격 사유 유무

| 후보자성명 | 체납사실 여부 | 부실기업 경영진 여부 | 법령상 결격 사유 유무 |

|---|---|---|---|

| 권오남 | 해당없음 | 해당없음 | 해당없음 |

라. 후보자의 직무수행계획(사외이사 선임의 경우에 한함)

| 휴벡셀의 신사업인 연어PDRN,PN 안정적인 원료 공급 및 추가 개발 준비중 관절치료제 계획 수립과 완료 집중하기 위함 |

마. 후보자에 대한 이사회의 추천 사유

| 바이오재생 시장에 진출을 위하여 휴벡셀의 의료기기(임플란트, 합성골)과 접목하여 신제품 및 개발에 대한 사업확장을 위하여 추전 |

확인서

|

|

확인서 |

※ 기타 참고사항

IV. 사업보고서 및 감사보고서 첨부

가. 제출 개요

| 제출(예정)일 | 사업보고서 등 통지 등 방식 |

|---|---|

| 2022.03.22 | 1주전 회사 홈페이지 게재 |

- 회사 홈페이지 : https://www.huvexel.com

나. 사업보고서 및 감사보고서 첨부

상법시행령 제31조(주주총회의 소집공고)에 의거하여 사업보고서 및 감사보고서는 주주총회 1주전까지 전자공시시스템(DART)를 통하여 공시 예정입니다.

향후 사업보고서는 주주총회 이후 변경된 사항 및 오기 등이 있는 경우 수정사항을 반영하여 전자공시시스템(DART)에 업데이트 될 예정입니다.

※ 참고사항

|

□ 코로나바이러스 감염증-19(COVID-19)의 감염 및 전파를 예방하기 위하여, 총회 입장전 '체온계'의 측정 결과에 따라 발열이 의심되는 경우 출입이 제한될 수 있음을 알려드립니다. 또한, 질병 예방을 위해 주주총회에 참석시 반드시 마스크 착용을 부탁드립니다. |