|

|

글로벌 백신시장 |

주주총회소집공고

| 2022 년 3 월 11 일 | ||

| 회 사 명 : | 에스케이케미칼 주식회사 | |

| 대 표 이 사 : | 전 광 현 | |

| 본 점 소 재 지 : | 경기도 성남시 분당구 판교로 310 (삼평동) | |

| (전 화) 02-2008-2008 | ||

| (홈페이지) http://www.skchemicals.com/ | ||

| 작 성 책 임 자 : | (직 책) 경영지원본부장 | (성 명) 김 철 진 |

| (전 화) 02-2008-2008 | ||

주주총회 소집공고

| (제5기 정기) |

주주님의 건승과 댁내 평안을 기원합니다.

상법 제365조와 당사 정관 제22조의 규정에 의하여 제5기 정기주주총회를 아래와

같이 소집하고자 통지하오니 참석하여 주시기 바랍니다.

◎ 제5기 에스케이케미칼 주식회사 정기주주총회

1. 일시 : 2022년 3월 28일(월) 오전 9시

2. 장소 : 경기도 성남시 분당구 판교로 310 (삼평동)

SK케미칼 B/D 지하 2층 G.rium Hall

3. 회의 목적사항

가. 보고사항 : ① 영업보고

② 감사보고

③ 내부회계관리제도 운영실태 보고

나. 부의안건

○ 제1호 의안 : 제5기(2021.1.1~2021.12.31) 재무제표 및 연결재무제표

승인의 건

○ 제2호 의안 : 정관 변경의 건

○ 제3호 의안 : 이사 선임의 건

- 제3-1호 의안 : 사내이사 선임의 건 (후보: 전광현)

- 제3-2호 의안 : 기타비상무이사 선임의 건 (후보: 안재현)

- 제3-3호 의안 : 사외이사 선임의 건 (후보: 박정수)

○ 제4호 의안 : 감사위원회 위원 선임의 건 (후보: 박정수)

○ 제5호 의안 : 이사 보수 한도 승인의 건

4. 전자투표에 관한 사항

당사는 이번 제5기 주주총회에 주주님께서 주주총회에 직접 참석하지 않고도 의결권을 행사하실 수 있도록 전자투표제도(상법 제368조의 4)를 활용하기로 하였습니다. 주주총회에 참석이 어려우신 주주님께서는 주주총회일 전에 전자투표를 통해 귀중한 의결권을 행사해 주시기 바랍니다.

가. 전자투표시스템

- 인터넷 주소 : https://evote.ksd.or.kr

- 모바일 주소 : https://evote.ksd.or.kr/m

※ 관리업무는 한국예탁결제원에 위탁하였습니다.

나. 전자투표 행사기간 : 2022년 3월 18일 9시 ~ 2022년 3월 27일 17시

- 첫날은 오전 9시부터 전자투표시스템 접속이 가능하며, 그 이후 기간

중에는 24시간 접속이 가능합니다.

(단, 마지막날은 오후 5시까지만 투표하실 수 있습니다.)

다. 시스템에서 인증서를 이용하여 주주 본인 확인 후 의안 별 전자투표를

행사하실 수 있습니다.

- 주주확인용 인증서의 종류 : 코스콤 증권거래용 인증서,

금융결제원 개인용도제한용 인증서 등

라. 수정동의안 처리 : 주주총회에서 상정된 의안에 관하여 수정동의가 제출되는

경우 전자투표는 기권으로 처리됩니다.

(한국예탁결제원 전자투표서비스 이용 약관 제11조 제2항)

5. 의결권 행사에 관한 사항

당일 주주총회에 직접 참석하실 때에는 주주임을 확인할 수 있는 신분증을 지참하여 주시기 바라며, 의결권을 위임하실 경우에는 대리인이 대리인 본인의 신분증을 지참하고 기명ㆍ날인된 위임장을 접수처에 제출하시기 바랍니다.

6. 주주총회소집통지 및 공고사항

상법 제542조의4(주주총회 소집공고 등) 및 당사 정관 제22조(소집통지 및 공고)에 의거 의결권 있는 발행주식총수의 100분의 1 이하의 주식을 소유한 주주에 대한 소집통지는 금융감독원 또는 한국거래소가 운용하는 전자공시시스템에 공시하는 전자적 방법으로 공고함으로써 갈음합니다.

7. 전자증권제도 시행에 따른 실물증권 보유자의 권리 보호에 관한 사항

전자증권제도가 시행(2019.9.16)되어 실물증권은 효력이 상실되었으며, 전자 등록기관의 특별(명부)계좌주주로 전자등록되어 권리행사 등이 제한됩니다. 따라서 보유 중 인 실물증권은 하나은행 증권대행부(명의개서대행회사)를 방문하여 전자등록으로 전환하시기 바랍니다.

8. 코로나바이러스감염증-19 (COVID-19)에 관한 안내

코로나바이러스감염증-19 감염 및 전파를 예방하기 위하여 주주총회장 입구에 '열화상 카메라' 등을 비치할 예정이며 당일 발열, 기침 증세가 있으신 주주님은 주주총회장 출입이 제한될 수 있습니다.

또한, 마스크 미착용 주주님께서도 출입이 제한될 수 있으니 주주총회장 입장 시 반드시 마스크를 착용하여 주시기 바랍니다.

참고로 주주총회 당일 사회적 거리두기 단계에 따라 입장 인원에 제한이 있을 수 있으며, 주주총회 개최 전 코로나바이러스감염증-19 확산에 따른 불가피한 장소 변경이 있는 경우, 지체없이 재공시 하여 안내 드릴 예정입니다.

※ 상법 제467조의2 제1항에 의거하여 당사의 주주총회에서는 금품 및 기념품을 지급하지 않습니다.

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 의안내용 | 사외이사 등의 성명 | |||

|---|---|---|---|---|---|---|

| 안양호 (주1) (출석률:100%) |

박정수 (출석률:100%) |

문성환 (출석률:100%) |

조홍희 (출석률:100%) |

|||

| 찬 반 여 부 | ||||||

|

1차 |

2021.01.27 |

1. 준법 지원인 선임의 건 |

해당 없음 ('21년 3월 31일 재선임) |

찬성 | 찬성 | 찬성 |

| 2차 | 2021.02.05 | 1. SK바이오사이언스 지분 일부 매각의 건 2. 재무제표 및 영업보고서 승인의 건 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

|

| 3차 | 2021.02.24 | ※ 보고사항 ① 2020년 내부회계관리제도 운영실태 보고 |

- |

- |

- |

|

| 4차 | 2021.03.10 | 1. 제4기 정기주주총회 소집 및 의안 확정의 건 ※ 보고사항 ① 2020년 내부회계제도 운영실태 평가결과 보고 ② ESG 경영 추진 방안 보고 ③ 준법지원활동 보고 |

찬성 - - - |

찬성 - - - |

찬성 - - - |

|

| 5차 | 2021.03.31 | 1. 이사회 의장 선임의 건 2. 기업지배구조헌장 제정의 건 3. 스마트워크센터 공동운영에 관한 합의 체결의 건 4. SK가스와 임대차 계약 변경의 건 5. 주식매수선택권 행사 방법 결정의 건 ※ 보고사항 ① 2020년 이사회 운영 평가 결과보고 |

찬성 찬성 찬성 찬성 찬성 - |

찬성 찬성 찬성 찬성 찬성 - |

찬성 찬성 찬성 찬성 찬성 - |

찬성 찬성 찬성 찬성 찬성 - |

| 6차 | 2021.04.14 | 1. 중국법인(S사) 지분 취득의 건 | 찬성 | 찬성 | 찬성 | 찬성 |

| 7차 | 2021.04.28 | 1. S사 지분 취득 일부 조건 변경의 건 ※ 보고사항 ① 1분기 경영실적 / 2분기 경영계획 보고 ② MU 사업추진(안) 보고 ③ 복합소재 사업구조 개선(안) 보고 ④ 울산공장 관리동/후생시설 Infra 개선(안) 보고 |

찬성 - - - - |

찬성 - - - - |

찬성 - - - - |

찬성 - - - - |

| 8차 | 2021.05.26 | 1. 2021년 안전ㆍ보건 계획 2. Discovery Lab 운영 합의 변경의 건 3. 2021년 전사 KPI(안) ※ 보고사항 ① 2021년 Cash Flow 추정 및 자금 운용 방안 ② Net zero 그룹 공동선언 준비의 건 ③ 울산공장 방문 계획 보고 |

찬성 찬성 찬성 - - - |

찬성 찬성 찬성 - - - |

찬성 찬성 찬성 - - - |

찬성 찬성 찬성 - - - |

| 9차 | 2021.06.23 | 1. 이사회 내 위원회 설치 및 규정 제정의 건 2. 경영위원회 폐지의 건 3. 이사회 내 위원회 위원 선임의 건 4. 영업 양도의 건 ※ 보고사항 ① Open R&D 벤처 투자(안) |

찬성 찬성 찬성 찬성 - |

찬성 찬성 찬성 찬성 - |

찬성 찬성 찬성 찬성 - |

찬성 찬성 찬성 찬성 - |

| 10차 | 2021.07.27 | 1. 임원배상책임보험 가입의 건 ※ 보고사항 ① 상반기 경영실적 보고 ② 중국 S사 투자 건 경과 보고 ③ Copolyester #4 투자 건 경과 보고 |

찬성 - - - |

찬성 - - - |

찬성 - - - |

찬성 - - - |

| 11차 | 2021.08.25 | 1. SK플라즈마와 개발용역계약 체결의 건 ※ 보고사항 ① 임원 인사관리 체계 안내 ② 상반기 조직 KPI 평가 보고 |

찬성 - - |

찬성 - - |

찬성 - - |

찬성 - - |

| 12차 | 2021.09.13 | 1. Muilti Utility 사업 투자의 건 2. 분할계획서 승인의 건 3. 임시주주총회 소집 및 의안 확정의 건 4. 임시주주총회 소집을 위한 기준일 설정의 건 5. SK가스와의 거래 승인의 건 ※ 보고사항 ① 경영현황 Update |

찬성 찬성 찬성 찬성 찬성 - |

찬성 찬성 찬성 찬성 찬성 - |

찬성 찬성 찬성 찬성 찬성 - |

찬성 찬성 찬성 찬성 찬성 - |

| 13차 | 2021.09.24 | ※ 보고사항 ① 주주가치 제고 방안 ② 그룹 ESG 핵심지표 상반기 평가결과 ③ 경영현황 Update |

- - - |

- - - |

- - - |

- - - |

| 14차 | 2021.10.07 | 1. 준비금의 자본전입(무상증자)의 건 ※ 보고사항 ① 중기배당정책 |

찬성 - |

찬성 - |

찬성 - |

찬성 - |

| 15차 | 2021.10.27 | 1. 영업양도의 건 2. 재단법인 출연의 건 ※ 보고사항 ① 3분기 경영실적 |

찬성 찬성 - |

찬성 찬성 - |

찬성 찬성 - |

찬성 찬성 - |

| 16차 | 2021.12.01 | 1. 주식매수선택권 수량 및 행사 가액 조정의 건 2. 분할 경과 보고 및 공고의 건(보고총회 갈음) ※ 보고사항 ① 분할 신설회사의 이사회 구성안 보고 ② 2022년 조직개편 및 임원 인사 사항 보고 ③ 대표이사 평가 및 유임 여부에 대한 인사위원회 검토 결과 보고 |

찬성 찬성 - - - |

찬성 찬성 - - - |

찬성 찬성 - - - |

찬성 찬성 - - - |

| 17차 | 2021.12.22 | 1. 준법지원인 선임의 건 2. 공정거래자율준수관리자 선임의 건 3. 이사회 및 감사위원회 규정 개정의 건 4. SUPEX추구협의회 운영 비용에 관한 합의 당사자 추가의 건 5. SK플라즈마와의 개발용역계약 변경의 건 ※ 보고사항 ① 리더 솔선수범 점검 보고 ② 2021년 준법지원활동 보고 |

찬성 찬성 찬성 찬성 찬성 - - |

찬성 찬성 찬성 찬성 찬성 - - |

찬성 찬성 찬성 찬성 찬성 - - |

찬성 찬성 찬성 찬성 찬성 - - |

| (주1) 안양호 사외이사는 2021년 3월 31일 재선임되어 선임 이후의 출석률에 대해서만 산정하였습니다. ※ 상기 내역은 2021년 12월 31일 기준입니다. |

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| 감사위원회 | 조홍희 사외이사 박정수 사외이사 문성환 사외이사 안양호 사외이사 |

2021.01.02 | 1. 외부감사인 선정 준수사항, 절차 및 평가기준 수립의 건 | 가결 |

| 2021.02.05 | 1, 외부감사인 선정의 건 | 가결 | ||

| 2021.02.24 | ※ 보고사항 ① 2020년 내부회계관리제도 운영실태 보고 ② 2020년 회계연도에 대한 외감법인의 감사 결과 보고 ③ 외감법인의 2021년도 감사 계획 |

- - - |

||

| 2021.03.10 | 1. 감사보고서 확정의 건 2. 2020년 내부회계관리제도 운영실태 평가결과 보고서 확정의 건 3. 정기주주총회 의안 및 서류조사결과 확정의 건 ※ 보고사항 ① 2020년 감사 실적 및 2021년 감사 계획 |

가결 가결 가결 - |

||

| 2021.05.24 | ※ 보고사항 ① 1분기 외부감사인 감사 결과 보고 |

- | ||

| 2021.07.27 | ※ 보고사항 ① 2021 회계연도 내부회계관리제도 운영계획 보고 ② 내부회계 관련 최근 동향 및 연결 내부회계관리제도 소개 |

- | ||

| 2021.08.25 | ※ 보고사항 ① 2021년 상반기 외부감사인 검토 결과 보고 |

- | ||

| 2021.09.13 | 1. 임시주주총회 의안 및 서류조사결과 확정의 건 | 가결 | ||

| 사외이사후보추천위원회 | 안양호 사외이사 조홍희 사외이사 박정수 사외이사 |

2021.02.05 | 1. 사외이사 후보 추천 (안양호) | 가결 |

| 2021.06.23 | 1. 사외이사후보추천위원회 위원장 선임의 건 | 가결 | ||

| ESG위원회 | 박정수 사외이사 안양호 사외이사 전광현 사내이사 |

2021.06.23 | 1. ESG위원회 위원장 선임의 건 | 가결 |

| 2021.08.25 | 1. Multi Utility 사업 추진의 건 2. PPS 사업 매각의 건 |

심의 심의 |

||

| 2021.12.22 | ※ 보고사항 ① 2021년 경영실적 및 2022년 경영계획 보고 |

심의 | ||

| 인사위원회 | 문성환 사외이사 조홍희 사외이사 김 철 사내이사 |

2021.06.23 | 1. 인사위원회 위원장 선임의 건 | 가결 |

| 2021.09.09 | ※ 보고사항 ① 상반기 주요 임원 평가 및 '21년 Pre-EMD(案) 보고 |

- | ||

| 2021.11.24 | 1. '21년 주요 임원 평가 2. '21년 대표이사 평가 검토의 건 |

심의 심의 |

||

| 2021.11.26 | 1. '21년 대표이사 평가 검토의 건 2. '대표이사 유임 여부 검토의 건 |

심의 심의 |

||

2. 사외이사 등의 보수현황

| (단위 : 백만원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| 사외이사 | 4 | 5,000 | 294 | 73 | - |

| ※ 상기 인원수는 현재 재임 중인 사외이사의 수 입니다. ※ 상기 주총승인금액은 2021년 3월 31일 제4기 정기주주총회에서 승인 받은 총 6명 (사내이사 2명, 사외이사 4명)의 보수한도 금액입니다. ※ 안양호사외이사는 2021년 3월 31일 제4기 정기주주총회에서 선임되어 선임 이후의 지급 내역을 기재하였습니다. ※ 지급총액은 2021년 1월 1일부터 12월 31일까지 재직한 모든 사외이사에게 지급한 누적금액을 기재하였습니다. |

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| 유상증자 | SK Chemicals (Yantai) Co., Ltd. (해외 자회사) |

2021.01.01 ~2021.12.31 | 91 | 1.0 |

| ※ 상기 비율은 최근 사업연도말(2020년) 계속영업기준 별도매출총액(9,053억원) 대비 비율입니다. |

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| SK Chemicals America (해외 자회사) |

매출 등 | 2021.01.01 ~2021.12.31 | 671 | 7.4 |

| 매입 등 | 2021.01.01 ~2021.12.31 | 0 | 0.0 | |

| 합계 | 672 | 7.4 | ||

| SK Chemicals GmbH (해외 자회사) |

매출 등 | 2021.01.01 ~2021.12.31 | 995 | 11.0 |

| 매입 등 | 2021.01.01 ~2021.12.31 | 4 | 0.0 | |

| 합계 | 999 | 11.0 | ||

| ST Green Energy Pte, Ltd (해외 자회사) |

매출 등 | 2021.01.01 ~2021.12.31 | 6 | 0.1 |

| 매입 등 | 2021.01.01 ~2021.12.31 | 2,139 | 23.6 | |

| 합계 | 2,145 | 23.7 | ||

| ※ 상기 비율은 직전 사업연도 (2020년) 계속영업기준 별도매출총액(9,053억원) 대비 비율입니다. |

III. 경영참고사항

1. 사업의 개요

가. 업계의 현황

(1) Green Chemicals Biz.

화학산업은 글로벌 경기와 환율 변동, 중동 지정학적 리스크에 따른 유가 변동성 등 다양한 외부 환경에 노출되어 있습니다. 특히 국내 화학 업계는 내수 정체로 수출을 통해 성장 기반을 마련해 왔으나, 주 수출 대상국인 중국의 자급률 진전과 중동 및 미국의 공급 증가 등 경쟁 심화로 성장 동력이 약화된 상황입니다.

그러나 고부가가치 스페셜티(Specialty) 제품을 주로 생산ㆍ판매하는 당사의 경우, 친환경 제품과 경량화 소재에 대한 꾸준한 글로벌 수요 증가로 지속적인 성장세를 보이고 있으며, 신규 사업 또한 빠른 시일 내에 안정화 단계에 접어들 것으로 전망하고 있습니다.

(2) Life Science Biz.

인간의 생명과 관련된 의약품을 생산ㆍ판매하는 제약/바이오 의약품 산업은 국가와 국민의 건강과 직결된 산업 영역으로 제품의 개발, 임상, 허가, 제조, 판매, 유통 등 사업의 전 과정에서 국가의 엄격한 관리와 통제가 행해지는 규제 산업의 특징을 지니고 있으며, 기업의 책임과 윤리가 무엇보다 중요시 됩니다. 특히 백신 산업은 질병 예방을 통해 국민보건에 앞장설 뿐만 아니라 해외 수출을 통한 전 인류의 건강 증진에 이바지하며 공공이익 증진에 기여하고 있습니다.

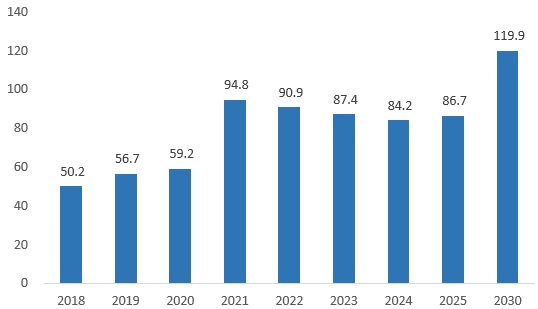

제약/바이오 의약품 산업은 기술 및 연구 집약도가 높은 고부가가치 산업으로, 미래 주력 산업으로 주목 받고 있습니다. 특히 바이오 의약품은 전통적인 합성 의약품 대비 고부가가치 사업으로 전체 의약품 시장에서 지속적으로 비중이 확대되고 있습니다. COVID-19와 같은 팬데믹 상황을 극복하기 위한 국가-사회 안전망 차원에서 안정적인 백신 공급의 중요성이 전세계적으로 더욱 부각되고 있으며, 경제성장 및 고령화에 따라 고성장, 특히 고부가가치 프리미엄 백신 시장의 수요 증대가 앞으로의 시장 성장을 주도할 것으로 예상됩니다.

또한, 정부의 백신 자급화 및 국가예방접종 지원 사업 확대 계획에 따라 국내 백신 시장의 성장뿐만 아니라 개발도상국을 중심으로 국제 백신 시장도 빠르게 성장할 것으로 예상됩니다.

| 국내의약품 등 총생산 |

| (단위 : 십억원) |

|

연도 |

국내 의약품 등 |

증가율 |

국내총생산(GDP) |

GDP 대비 |

제조업 GDP |

제조업 GDP |

|

2020 |

24,565 | 10,10% | 1,933,152 | 1.27% | 479,629 | 5.12% |

|

2019 |

23,971 | 6.29% | 1,919,040 | 1.18% | 485,946 | 4.69% |

|

2018 |

22,553 |

3.32% |

1,893,497 |

1.19% |

504,607 |

4.47% |

|

2017 |

21,828 |

5.18% |

1,730,399 |

1.26% |

477,112 |

4.58% |

|

2016 |

20,753 |

10.24% |

1,637,421 |

1.27% |

435,937 |

4.76% |

|

2015 |

18,826 |

4.14% |

1,564,124 |

1.20% |

423,652 |

4.44% |

|

2014 |

18,077 |

0.87% |

1,485,078 |

1.22% |

410,214 |

4.41% |

| (주1) 의약품 등 : 완제의약품, 원료의약품(한약재 포함), 의약외품 ※ 출처 : 식품의약품 안전처 |

| 글로벌 백신 시장 현황 및 전망 (2018~2030년) |

| (단위 : 십억달러) |

|

|

|

글로벌 백신시장 |

| 출처 : National Statistics Offices, UN Comtrade, TBRC Analysis, TBRC Estimates, TBRC Secondary (2021.11) |

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가) 영업개황

당사는 판교 본사를 거점으로 울산, 청주, 안동 등 국내 3개 생산 공장과 중국 청도, 소주의 2개 생산 공장 그리고 미국, 독일, 일본 등에서 현지 법인 및 지역 사무소를 운영하고 있습니다.

사업 부문별로는 화학사업을 관장하는 Green Chemicals Biz.에서 Polyester 계열의 Specialty Polymer(Copolyester), 접착 및 코팅제 등의 제조와 판매 사업을 전개하고 있으며, 제약ㆍ바이오 사업을 관장하는 Life Science Biz.는 천연물 관절염 치료제, 혈액순환 개선제 등 자체 개발한 신약과, 자회사 SK바이오사이언스의 세계최초 세포배양 4가 독감 백신 등의 제조와 판매 사업을 전개하고 있습니다. 자회사 SK바이오사이언스는 국내 최초 대상포진 백신 개발 등 꾸준한 연구개발 성과를 보이고 있으며, COVID-19 백신의 자체 개발을 비롯하여 글로벌 제약사와 위탁개발생산 계약을 체결하는 등 CMO/CDMO 사업에도 박차를 가하고 있습니다.

당사가 영위하는 사업 부문별 주요 제품은 아래와 같습니다.

- Green Chemicals Biz. : 고기능성 Copolyester 수지, DMT, Copolyester 접착제 등

- Life Science Biz.(Pharma사업부문) : 조인스, 기넥신, 리바스티그민 패치 등 천연물/합성의약품 등

- Life Science Biz.(SK바이오사이언스) : 독감백신, 수두백신, 대상포진백신 등

- Green Chemicals Biz.

[고기능성 Copolyester 수지]

Copolyester는 환경호르몬 물질인 비스페놀A(BPA)를 사용하지 않는 안전성과 우수한 물리적 성능, 내화학성과 투명성을 바탕으로 각종 포장재부터 가전제품, 건설자재에 이르는 광범위한 용도에 사용되고 있습니다. 당사는 안정적인 생산 기술을 바탕으로 고내열부터 고강도까지 고객 Needs에 맞는 다양한 제품을 개발하여 시장을 확대해 나가고 있습니다. 최근에는 Recycled 소재가 30~50% 포함된 Ecotria 시리즈를 런칭하였으며, 폐페트(PET)를 화학적으로 분해하는 기술을 갖춘 중국 스예(Shuye)에 투자하는 등 Plastic Recycle 문제 해결을 위하여 선제적으로 대응하고 있습니다. 이러한 신규 투자 및 제품개발을 통해 Recycle 관련 제품 Portfolio를 25년 50%, 30년까지 100%로 확대해 나갈 계획입니다.

[DMT]

DMT는 우수한 품질에도 불구하고, 상대적으로 높은 가격 및 제한된 공급으로 인하여 최근 몇년간 PET, PBT 등 Polyester, Hot Melt 등의 분야에서 대체제인 PTA로의 전환이 진행되었습니다. 당사의 DMT는 Copolyester 생산을 위한 CHDM의 원료로 사용되어 생산 안정성을 확보하였으며 세계적인 수준의 고품질 제품을 제공하고 있습니다. 한국 및 일본에서는 주요 고객과의 장기 계약을 통해 안정적인 판매 기반을 확보하여 Market Share 90% 이상을 유지하고 있습니다. 또한, 동아시아 유일의 제조사로서 중국, 대만, 인도를 포함한 아시아 전역에서도 높은 Market Share를 유지하고 있습니다.

[Copolyester 접착제]

접착, 코팅 시장은 용도 및 적용 기재가 매우 다양하여 고객의 요구에 맞는 다양한 제품을 적기에 개발하고 용도별로 제품 Portfolio를 구축하는 것이 핵심 경쟁력이며, 이러한 특성 상 신규업체의 경우 진입장벽이 존재합니다. 유럽 Evonik, 미국 Bostik, 일본 Toyobo 등 각 지역별로 전통적인 강자가 독점으로 사업을 영위해 왔으나, 최근 주요 고객사인 도료업체를 중심으로 저가구매, 원료 공급 안정성 확보를 위한 공급 이원화를 추진하고 있어 지역적 확장 기회가 존재합니다. 당사의 경우, 30년 이상 본 사업을 지속해오며 축적된 기술력과 DMT, CHDM 등 자체 생산 Monomer 보유를 통한 가격 경쟁력 등의 경쟁우위 요소를 보유하고 있어 해외 시장에서 지속적으로 시장 점유율을 확대하고 있습니다. 접착, 코팅 시장은 안정적인 성장을 지속해 온 성숙산업이나 규제, 기술 등 외부적인 환경 변화에 따라 기존 기술의 대체가 필요하거나 높은 성장 가능성이 있는 용도가 존재하기도 합니다.

특히, 당사 제품은 환경호르몬인 BPA를 포함하고 있지 않아 캔코팅 용도로 각광받고 있으며, 유기용매를 사용하지 않는 무용제 타입의 Hotmelt 제품은 내세탁성이 뛰어나 의류용 열전사 필름의 접착제로 사용되고 있습니다.

[바이오폴리올, 친환경 탄성소재 원료]

재활용 소재와 더불어 지속 가능한 바이오매스 기반 소재는 가까운 미래의 화석자원 고갈문제와 현실로 다가온 환경 문제를 해결하는 방안으로써 점점 더 각광받는 미래 산업으로 자리매김하고 있습니다. 특히, 환경에 대한 세계적인 관심 증대와 규제 강화, ESG 경영 선언 등으로 글로벌 스포츠, 패션업계를 포함한 산업전반에서 친환경 소재에 대한 요구가 급격히 증가하고 있습니다. 당사는 옥수수를 원료로 한 바이오폴리올인 PO3G 사업을 본격화하여 이같은 요구에 부응하고 있습니다. SK케미칼의 PO3G는 미국 USDA(미국 농무성) 및 유럽 TUV에서 바이오유래 인증을 획득하였으며, 생애주기 분석을 통해 화석원료 대비 친환경성도 입증하였습니다. 따라서, 폴리우레탄, 스판덱스를 포함한 탄성소재 산업계는 PO3G를 적용함으로써 제품의 온실가스발생률을 낮추는 동시에 우수한 성능을 구현할 수 있습니다. 다양한 산업의 파트너들과 협력을 진행해 온 당사는 2022년부터는 연산 5,000톤 설비를 갖추고 파트너들과 더욱 협력을 확대하여 시장의 요구를 대응해 나갈 것입니다. 더불어, 당사는 PO3G 뿐만 아니라 친환경 소재 분야의 경쟁력을 더욱 강화해 친환경 소재 시장의 환경 변화에 선제적으로 대응하고, 환경 문제 해결을 이끌어 나갈 것입니다.

- Life Science Biz.

[제약사업(Pharma사업부문)]

당사 제약 사업(Pharma사업부문)은 천연물 및 합성 의약품 제조 및 판매를 주 목적 사업으로 하고 있으며, 지속적인 R&D 성과물 창출 및 Global 선진 제약사와 전략적 Partnership을 구축하여 성장하고 있습니다. 1999년 국내 최초의 신약 ‘선플라’ 개발에 성공하였으며 합성신약의 연구개발에 새로운 장을 열었습니다. 이후 국내 천연물 관절염 치료제 1위 ‘조인스’, 국제 발기력 지수 1위인 발기부전치료제 ‘엠빅스’, 세계 최초의 필름형 발기부전치료제인 ‘엠빅스에스’를 개발ㆍ출시하였습니다. 또한, 필요한 양의 약물을 일정한 농도로 효과적으로 전달하는 경피약물 전달체계(Trans-dermal Drug Delivery SystemㆍTDDS) 기술을 통해 치료효과 및 지속시간을 극대화한 패취형 관절염 치료제 ‘트라스트’를 출시하여 대한민국 대표 브랜드로 성장시켰으며, 이와 더불어 세계 최초 리바스티그민 패취의 제네릭으로 2012년 유럽, 2019년 미국, 2021년 브라질 판매 승인을 획득하는 등 전 세계 17개국에 진출해 해외 선진 시장에서 SK케미칼의 영역을 넓혀가고 있습니다.

또한, 2009년 호주 CSL社에 기술 수출한 유전자 재조합 혈우병 치료제 ‘앱스틸라’는 2012년 대한민국기술대상에서 대한민국 10대 신기술에 선정돼 지식경제부장관상을 수상한 바 있으며, 2016년 글로벌 임상이 성공적으로 마무리되어 국내 바이오 신약으로는 최초로 미국과 유럽에 진출하였습니다.

축적된 자사의 신약 개발 연구 역량을 한층 강화시키기 위해 2019년 오픈 이노베이션 T/F 조직을 신설하였고, 내부에 축적된 신약 개발 역량을 기반으로 더욱 다양한 후보물질을 효과적으로 발굴하기 위해 국내 유수 빅데이터 연구진 및 인공지능(AI) 전문업체들, 신약개발 전문 벤처기업들과 손을 잡고 공동연구를 추진하고 있습니다. 현재 스탠다임, 닥터노아바이오텍, 디어젠 등 글로벌 수준의 기업들과 인공지능기술을 기반으로 공동 연구를 진행하고 있으며, J2H, 심플렉스 등의 기업과 항암 및 항섬유화 질환에 대한 신약을 공동 연구하고 있습니다. 앞으로도 다양한 분야의 기업 및 연구센터 등과 오픈 이노베이션을 통해 난치성 질환에 대한 신약 개발을 이어 나갈 예정입니다.

[백신사업(SK바이오사이언스)]

당사 백신 사업(SK바이오사이언스)부문은 프리미엄 백신을 차세대 성장 동력으로 선정한 뒤 생산 및 인프라에 지속적으로 투자해 2015년 세포배양 3가 독감백신 출시에 이어 세포배양 4가 독감백신, 대상 포진 백신, 수두 백신을 출시하며 성과를 가시화했습니다. 2018년에는 백신전문 기업으로 성장시키기 위해 사업부문을 분사, ‘SK바이오사이언스’를 신설하였으며 혁신적 기술 기반의 프리미엄 백신 개발하고 있습니다. COVID-19 백신과 관련하여 글로벌 제약사와 위탁개발생산 계약을 체결하는 등 CMO/CDMO 사업을 진행하고 있으며, 동시에 COVID-19 자체 개발 백신에도 박차를 가하고 있습니다. CEPI, BMGF, IVI, GSK와 협업하여 개발중인 코로나19 백신 ‘GBP510’의 글로벌 임상 3상을 차질없이 진행중입니다. ‘22년 상반기 중 상업화를 목표로 하고 있으며, 국내외 선구매 계약 구체화를 통해 명실상부한 글로벌 백신 기업으로의 도약을 준비중입니다. 이 외에도 SK바이오사이언스는 차세대 폐렴구균백신 등 파이프라인 확대, L House 증설, 신규사업 확장 및 인프라 구축을 위한 R&PD 센터 신축, mRNA 등 신규 기술/생산 플랫폼 확보, CGT C(D)MO 사업 진출 등 중장기 성장을 위한 투자도 본격화해 포스트 코로나 시대를 이끌어 갈 글로벌 백신 플랫폼 허브 기업으로 확고히 자리매김할 수 있도록 경주해 나갈 계획입니다.

(나) 공시대상 사업부문의 구분

| 부문 | 주요제품 | |

| Green Chemicals Biz. | 고기능성 Copolyester 수지,DMT,Copolyester 접착제 등 | |

| Life Science Biz. | Pharma 사업부문 | 천연물/합성의약품 (관절염 치료제, 혈액순환개선제 등) 등 |

| SK바이오사이언스 | 독감 백신, 대상포진 백신, 수두 백신 등 | |

(2) 시장점유율 및 시장의 특성

- Green Chemicals Biz.

[고기능성 Copolyester 수지]

한국, 중국, 일본을 포함한 동아시아 지역에서 Market Share 50% 이상을 확보하여 안정적으로 사업을 영위하고 있습니다. 북미와 유럽에서는 현지 마케팅 법인에서 Customer Service를 제공하여 Market Share를 확대하는 한편, 동남아 및 중남미 등의 신규 시장 개발을 통해 지속적으로 수요가 증가하고 있습니다.

| 글로벌 Copolyester 수지 시장 점유율 추이 |

|

제 품 |

2021년 | 2020년 | 2019년 |

| Copolyester | 41% | 36% | 36% |

| ※ 출처 : 자체 추정 |

[DMT]

한국 및 일본에서는 주요 고객과의 장기 계약을 통해 안정적인 판매 기반을 확보, Market Share 90% 이상을 유지하고 있습니다. 또한 동아시아 유일의 제조사로서 중국, 대만, 인도를 포함한 아시아 전역에서 높은 Market Share를 유지하고 있습니다.

| Main 시장인 중국 DMT 시장 점유율 추이 |

|

제 품 |

2021년 | 2020년 | 2019년 |

| SKYDMT | 90% | 90% | 73% |

| ※ 출처 : 자체 추정 |

[Copolyester 접착제]

접착, 코팅용 Copolyester Binder는 식품 캔 코팅, 가전제품용 강판 코팅, 의류 및 포장 접착제 등에 사용되며 해당 산업은 연평균 3% 수준의 안정적인 성장을 지속하고 있습니다. 특히, 식품 캔 코팅의 경우 환경호르몬인 BPA Issue에 따라 미국, 유럽 등 선진국을 중심으로 기존에 널리 사용되던 Epoxy를 Copolyester Binder로 대체하고 있어 매년 10% 이상 고성장하고 있으며, 미국 및 유럽 시장에서 가격경쟁력 및 우수한 품질로 M/S를 확대하고 있습니다. 또한 가전제품용 강판 코팅의 경우 국내 시장의 80% 이상을 점유하고 있으며, 중국 등 아시아 지역으로 판매를 확대하고 있습니다.

| 글로벌 Polyester 접착제 시장 점유율 추이 |

|

제 품 |

2021년 | 2020년 | 2019년 |

| SKYBON (Solid 판매 기준) | 9% | 7% | 7% |

| ※ 출처 : 자체 추정 |

- Life Science Biz.

[제약 사업 (Pharma사업부문)]

국내 제약 시장은 지속적으로 성장을 이어가고 있으나, 시장 내에서 경쟁은 더욱 치열해질 것으로 예상됩니다. 정부의 약가 관리 및 각종 규제ㆍ윤리ㆍ준법 활동 강화로 제약사 간 경쟁은 치열해지고 있습니다. 각 제약사들은 이를 보완하고자 제휴를 통한 제품 포트폴리오 확대, 해외시장 진출 등 다양한 사업 전략을 진행하고 있습니다. 특히 최근 연구개발의 효율화 및 성과 향상을 위해 신약 후보 물질을 외부에서 확보하는 '오픈 이노베이션 전략' 움직임이 증가하고 있습니다. 또한 약가 인하 및 경쟁 심화로 사업 다각화 및 수익성 개선을 위한 내부 운영 효율화의 움직임도 증가하고 있으며, 이와 동시에 제약기업간 M&A 및 지분투자 움직임도 활발해질 것으로 예상됩니다.

[백신사업(SK바이오사이언스)]

백신은 감염병을 예방하는 가장 효과적이고 비용 편익적인 수단으로, 공중보건에 중요한 역할을 담당하고 있습니다. 특히 '20년 시작된 유례없는 코로나19 팬데믹으로 인해 백신 산업의 중요성은 더 크게 부각되고 있습니다.

SK바이오사이언스는 이러한 팬데믹 상황 속에서 글로벌 최고 수준의 백신 생산시설인L House를 기반으로 글로벌 제약사와의 수주 계약을 통해 코로나19 백신의 C(D)MO사업을 본격적으로 전개해 나가고 있습니다. 그 결과 '21년 매출액은 9,290억원, 영업이익은 4,742억원을 기록하였으며, 이는 전년대비 매출액은 312%, 영업이익은 1,158% 증가한 Historical High 경영실적의 과업을 달성하였습니다.

이와 더불어 CEPI, BMGF, IVI, GSK와 협업하여 개발중인 코로나19 백신 'GBP510' 의 글로벌 임상 3상을 차질없이 진행중입니다. '22년 상반기 중 상업화를 목표로 하고 있으며, 국내외 선구매 계약 구체화를 통해 명실상부한 글로벌 백신 기업으로의 도약을 준비중입니다.

이 외에도 SK바이오사이언스는 차세대 폐렴구균백신 등 파이프라인 확대, L House 증설, 신규사업 확장 및 인프라 구축을 위한 R&PD 센터 신축, mRNA 등 신규 기술/생산 플랫폼 확보, CGT C(D)MO 사업 진출 등 중장기 성장을 위한 투자도 본격화해 포스트 코로나 시대를 이끌어 갈 글로벌 백신 플랫폼 허브 기업으로 확고히 자리매김할 수 있도록 경주해 나갈 계획입니다

| Life Science Biz. 주요 제품 국내 시장 점유율 추이 |

|

사업 부문 |

주요 제품 |

시장점유율 |

비고 |

||

| 2021 | 2020 | 2019 | |||

|

제약 사업 (Pharma사업부문) |

조인스 |

28% | 28% | 30% |

출처 : UBIST |

|

기넥신 |

38% | 39% | 42% |

출처 : UBIST |

|

|

백신 사업 (SK바이오사이언스) |

독감백신 |

- (주1) |

31% |

19% |

출처 : 자체추정 |

|

대상포진백신 |

49% | 48% |

46% |

출처 : IMS data |

|

| 수두백신 | 75% | 43% | 21% | 출처 : IMS data | |

| (주1) 2021년 COVID-19 백신 생산을 위해 한시적으로 독감백신 생산을 중단하였습니다. |

(3) 신규사업

-Green Chemicals Biz.

[바이오폴리올, 친환경 탄성소재 원료]

재활용 소재와 더불어 지속 가능한 바이오매스 기반 소재는 가까운 미래의 화석자원 고갈문제와 현실로 다가온 환경 문제를 해결하는 방안으로써 점점 더 각광받는 미래 산업으로 자리매김하고 있습니다. 특히, 환경에 대한 세계적인 관심 증대와 규제 강화, ESG 경영 선언 등으로 글로벌 스포츠, 패션업계를 포함한 산업전반에서 친환경 소재에 대한 요구가 급격히 증가하고 있습니다. 당사는 옥수수를 원료로 한 바이오폴리올인 PO3G 사업을 본격화 하여 이같은 요구에 부응하고 있습니다. SK케미칼의 PO3G는 미국 USDA(미국 농무성) 및 유럽 TUV에서 바이오유래 인증을 획득하였으며, 생애주기 분석을 통해 화석원료 대비 친환경성도 입증하였습니다. 따라서, 폴리우레탄, 스판덱스를 포함한 탄성소재 산업계는 PO3G를 적용함으로써 제품의 온실가스발생률을 낮추는 동시에 우수한 성능을 구현할 수 있습니다. 다양한 산업의 파트너들과 협력을 진행해 온 당사는 2022년 부터는 연산 5,000톤 설비를 갖추고 파트너들과 더욱 협력을 확대하여 시장의 요구를 대응해 나갈 것입니다. 더불어, 당사는 PO3G 뿐만 아니라 친환경 소재 분야의 경쟁력을 더욱 강화해 친환경 소재 시장의 환경 변화에 선제적으로 대응하고, 환경 문제 해결을 이끌어 나갈 것입니다.

-Life Science Biz.

[백신사업(SK바이오사이언스)]

① 백신 파이프라인 및 신규 바이오 플랫폼 확대

연구개발 기간 및 투자가 많이 필요한 제약/바이오 업종 특성상 다양한 질병을 예방 및 치료할 수 있는 파이프라인 구축이 필수적입니다. 당사는 현재 상업화된 백신 포트폴리오 외에도 COVID-19 자체 개발 백신, 차세대 폐렴구균백신 등 다양한 프리미엄 백신을 개발 중입니다. 또한 당사가 자체적으로 개발하고 있는 파이프라인 이외에도 글로벌 M&A, License-in 등을 통해 '글로벌 바이오 플랫폼 허브'에 걸맞는 백신 파이프라인 구축 및 신규 바이오 플랫폼 확대를 위해 투자를 지속할 예정입니다.

② CDMO/CMO 사업 확대

당사는 자체 백신 개발 기술력을 바탕으로 다양한 백신 생산 기술을 보유, 백신 개발을 희망하는 회사 및 기관과의 개발 서비스/공동연구/Contract Manufacturing Business 수행이 가능합니다. 이에 당사는 COVID-19에 따른 백신 위탁 생산 사업 기회 Capture 하여 기술 협력을 통해 아스트라제네카의 COVID-19 백신 원액을 당사에서 생산하고 아스트라제네카에서 글로벌로 공급하는 위탁생산계약을 성공적으로 진행하였습니다. 또한 노바백스의 COVID-19 백신 '뉴백소비드'의 항원 생산 과정에 글로벌 위탁개발생산 공급 업체(CDMOㆍ위탁개발생산) 가운데 하나로 참여하여 안정적으로 생산 및 공급을 진행하고 있습니다.

백신 CDMO/CMO 시장은 전세계적으로 백신을 개발하고 있는 곳은 많지만 생산 시설을 갖추는데 큰 비용이 들고 시간이 오래 걸리기 때문에 글로벌 거점 백신 생산 업체를 중심으로 성장할 것으로 예상합니다. 실제로 최근 글로벌 제약바이오기업 상당수가 생산공정 개발 및 대량 생산을 위탁하는 사례가 늘고 있으며, 자체 신약개발 및 생산 역량이 부족한 바이오벤처 또한 CDMO 업체와 손을 잡는 일이 잦아지고 있습니다. 당사는 기보유한 합성항원, Viral vector 기술로 COVID-19 백신 위탁생산 계약을 체결하며 CDMO로 사업영역을 확장하였고, 아시아 개별 국가 내 COVID-19 생산 계약 및 Non COVID-19 CDMO까지 확대하며 사업을 본격화할 계획입니다. 이를 위하여 현재 안동 L-House 신증설 및 송도 R&PD 센터 신축 구체화 작업을 진행 중에 있습니다.

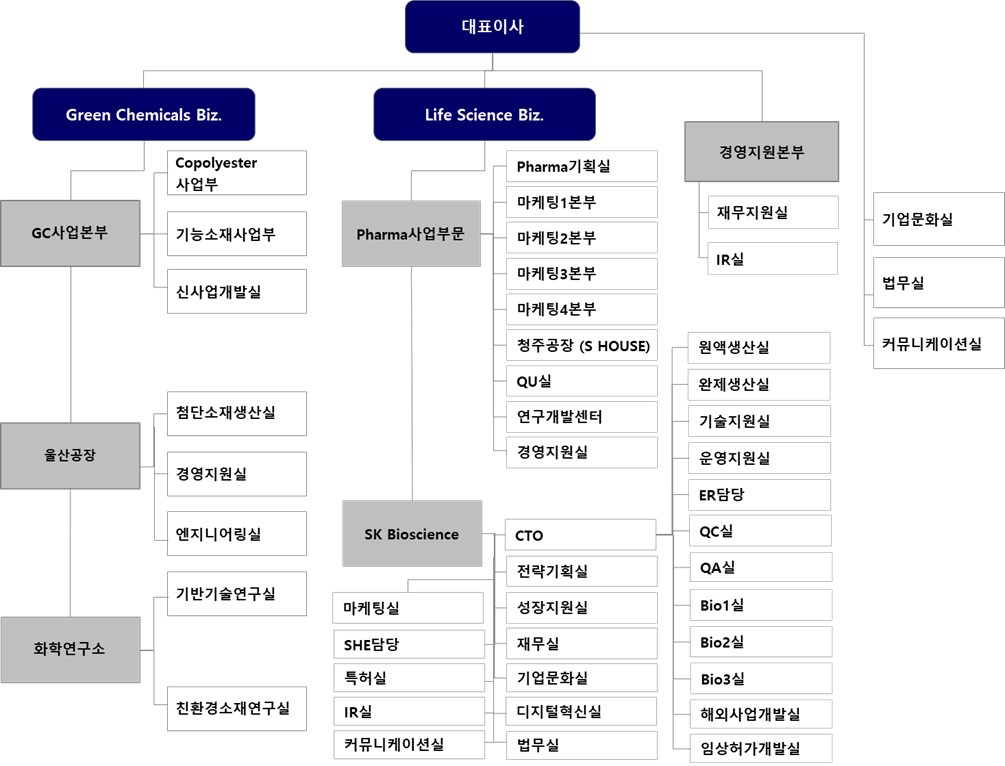

(4) 조직도

|

|

조직도_20211231 |

2. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

제1호 의안 : 제5기 (2021.1.1~2021.12.31) 제무제표 및 연결재무제표

승인의 건

가. 해당 사업연도의 영업상황의 개요

III. 경영참고사항의 1. 사업의 개요 를 참조하시기 바랍니다.

나. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ이익잉여금처분계산서(안) 또는 결손금처리계산서(안)

※ 아래의 재무제표는 감사전 연결ㆍ별도 재무제표입니다. 외부감사인의 감사의견을 포함한 최종 재무제표 및 주석사항은 전자공시시스템(http://dart.fss.or.kr/)에 공시 예정인 연결ㆍ별도 감사보고서를 참조하시기 바랍니다.

1) 연결재무제표

- 연결재무상태표

| 연결재무상태표 |

|

| 제 5 기 2021년 12월 31일 현재 | |

| 제 4 기 2020년 12월 31일 현재 | |

| 에스케이케미칼 주식회사와 그 종속기업 | (단위: 원) |

| 과 목 | 제5(당)기말 | 제4(전)기말 |

|---|---|---|

| 자산 | ||

| Ⅰ. 유동자산 | 2,784,058,669,420 | 923,286,317,987 |

| 1. 현금및현금성자산 | 255,615,367,155 | 86,764,151,843 |

| 2. 단기금융자산 | 1,794,156,437,313 | 339,928,469,816 |

| 3. 매출채권및기타채권 | 366,865,111,272 | 233,192,607,955 |

| 4. 재고자산 | 349,299,225,904 | 252,930,309,986 |

| 5. 계약자산 | - | 979,914,679 |

| 6. 기타유동자산 | 18,122,527,776 | 9,490,863,708 |

| Ⅱ. 비유동자산 | 1,171,573,724,836 | 1,196,680,638,899 |

| 1. 장기금융자산 | 21,142,500,000 | 32,500,000 |

| 2. 장기투자자산 | 35,081,486,249 | 24,492,063,443 |

| 3. 관계기업및공동기업투자 | 16,328,276,602 | 9,104,020,171 |

| 4. 유형자산 | 999,245,763,243 | 1,069,999,627,343 |

| 5. 사용권자산 | 15,386,726,242 | 16,101,459,538 |

| 6. 무형자산 | 44,422,323,845 | 36,955,864,384 |

| 7. 투자부동산 | 17,212,277,612 | 17,055,665,021 |

| 8. 기타비유동자산 | 11,327,379,952 | 2,344,511,421 |

| 9. 이연법인세자산 | 11,426,991,091 | 20,594,927,578 |

| 자산총계 | 3,955,632,394,256 | 2,119,966,956,886 |

| 부채 | ||

| Ⅰ. 유동부채 | 1,086,649,251,139 | 645,679,130,159 |

| 1. 매입채무및기타채무 | 452,892,821,032 | 232,021,734,019 |

| 2. 단기차입금 | 11,671,373,163 | 107,636,902,688 |

| 3. 유동성장기부채 | 207,864,113,268 | 96,947,494,138 |

| 4. 유동성리스부채 | 2,788,637,923 | 3,038,108,909 |

| 5. 유동성계약부채 | 114,455,430,866 | 96,226,901,452 |

| 6. 유동성충당부채 | 22,437,979,100 | - |

| 7. 당기법인세부채 | 174,009,868,314 | 69,339,226,370 |

| 8. 기타유동부채 | 100,529,027,473 | 40,468,762,583 |

| Ⅱ. 비유동부채 | 302,245,734,599 | 515,355,033,495 |

| 1. 사채 | 256,063,406,698 | 460,480,569,890 |

| 2. 장기차입금 | - | 31,135,000,000 |

| 3. 리스부채 | 8,343,522,232 | 9,392,925,411 |

| 4. 확정급여부채 | 4,869,971,132 | 7,643,269,177 |

| 5. 기타비유동부채 | 2,629,873,359 | 4,085,315,565 |

| 6. 이연법인세부채 | 30,338,961,178 | 2,617,953,452 |

| 부채총계 | 1,388,894,985,738 | 1,161,034,163,654 |

| 자본 | ||

| Ⅰ. 지배기업소유주지분 | 2,053,541,812,523 | 952,877,954,864 |

| 1. 자본금 | 98,681,045,000 | 66,000,330,000 |

| 2. 연결자본잉여금 | 1,192,768,791,273 | 264,314,596,680 |

| 3. 연결기타자본 | (21,346,012,463) | (18,117,669,311) |

| 4. 연결기타포괄손익누계액 | 2,937,290,315 | (2,624,096,023) |

| 5. 연결이익잉여금 | 780,500,698,398 | 643,304,793,518 |

| Ⅱ. 비지배지분 | 513,195,595,995 | 6,054,838,368 |

| 자본총계 | 2,566,737,408,518 | 958,932,793,232 |

| 부채와자본총계 | 3,955,632,394,256 | 2,119,966,956,886 |

| "별첨 주석은 본 연결재무제표의 일부입니다." |

- 연결포괄손익계산서

| 연결포괄손익계산서 |

|

| 제 5 기 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 4 기 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 에스케이케미칼 주식회사와 그 종속기업 | (단위: 원) |

| 과 목 | 제5(당)기 | 제4(전)기 |

|---|---|---|

| I.매출액 | 2,089,631,876,416 | 1,198,780,770,389 |

| II.매출원가 | 1,208,252,148,242 | 810,782,693,273 |

| III.매출총이익 | 881,379,728,174 | 387,998,077,116 |

| IV.판매비와관리비 | 326,193,817,735 | 232,640,102,759 |

| V.영업이익 | 555,185,910,439 | 155,357,974,357 |

| VI.영업외손익 | (16,564,259,734) | (29,486,402,510) |

| 1. 기타수익 | 27,409,549,709 | 12,567,892,627 |

| 2. 기타비용 | 44,231,104,316 | 27,815,467,546 |

| 3. 금융수익 | 62,588,844,094 | 44,134,696,501 |

| 4. 금융원가 | 63,950,494,455 | 60,130,736,952 |

| 5. 지분법이익 | 1,618,945,234 | 1,757,212,860 |

| VII. 법인세비용차감전계속영업순이익 | 538,621,650,705 | 125,871,571,847 |

| VIII. 계속영업법인세비용 | 168,012,085,990 | 35,924,417,422 |

| IX. 계속영업연결당기순이익 | 370,609,564,715 | 89,947,154,425 |

| X. 법인세비용차감전중단영업순이익(손실) | (134,418,662,607) | 218,381,756,938 |

| XI. 중단영업법인세비용 | (32,552,435,910) | 53,167,701,588 |

| XII. 중단영업당기순이익(손실) | (101,866,226,697) | 165,214,055,350 |

| XIII. 법인세비용차감전순이익 | 404,202,988,098 | 344,253,328,785 |

| XIV. 법인세비용 | 135,459,650,080 | 89,092,119,010 |

| XV. 연결당기순이익 | 268,743,338,018 | 255,161,209,775 |

| XVI. 기타포괄손익 | (251,006,594) | (2,877,570,874) |

| 1. 후속적으로 당기손익으로 재분류되는 항목 |

||

| - 지분법자본변동 | 66,701,118 | 307,469,584 |

| - 해외사업환산이익(손실) | 4,238,697,803 | (194,585,531) |

| - 파생상품평가이익(손실) | 1,194,758,118 | (145,731,021) |

| 2. 후속적으로 당기손익으로 재분류되지 않는 항목 |

||

| - 확정급여부채의 재측정요소 | (5,751,163,633) | (2,844,723,906) |

| XVII. 연결당기총포괄이익 | 268,492,331,424 | 252,283,638,901 |

| XVIII. 계속영업연결당기순이익의 귀속 | ||

| 지배기업 소유주지분 | 270,006,042,994 | 89,106,714,563 |

| 비지배지분 | 100,603,521,721 | 840,439,862 |

| XIX. 연결당기순이익의 귀속 | ||

| 지배기업 소유주지분 | 168,139,816,297 | 254,320,769,913 |

| 비지배지분 | 100,603,521,721 | 840,439,862 |

| XX. 연결당기총포괄순이익의 귀속 | ||

| 지배기업 소유주지분 | 168,640,349,018 | 251,484,529,872 |

| 비지배지분 | 99,851,982,406 | 799,109,029 |

| XXI. 지배기업의 소유주지분에 대한 주당순이익(손실) |

||

| 보통주 주당순이익 | ||

| 계속사업보통주기본주당순이익 | 14,007 | 4,533 |

| 중단사업보통주기본주당순이익(손실) | (5,421) | 8,415 |

| 계속사업보통주희석주당순이익 | 13,921 | 4,523 |

| 우선주 주당순이익 | ||

| 계속사업우선주주당순이익 | 11,909 | 4,576 |

| 중단사업우선주주당순이익(손실) | (3,273) | 8,405 |

| "별첨 주석은 본 연결재무제표의 일부입니다." |

- 연결자본변동표

| 연결자본변동표 |

|

| 제 5 기 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 4 기 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 에스케이케미칼 주식회사와 그 종속기업 | (단위: 원) |

| 과 목 | 자본금 | 연결 자본잉여금 |

연결 기타자본 |

연결기타포괄 손익누계액 |

연결 이익잉여금 |

지배지분 합계 | 비지배지분 | 총 계 |

|---|---|---|---|---|---|---|---|---|

| 2020.1.1(전기초) | 66,000,330,000 | 264,314,596,680 | (9,889,506,203) | (2,594,106,840) | 397,797,289,663 | 715,628,603,300 | 3,077,689,559 | 718,706,292,859 |

| 총포괄손익: | ||||||||

| 당기순이익 | - | - | - | - | 254,320,769,913 | 254,320,769,913 | 840,439,862 | 255,161,209,775 |

| 지분법자본변동 | - | - | - | 307,469,584 | - | 307,469,584 | - | 307,469,584 |

| 해외사업환산손익 | - | - | - | (194,585,531) | - | (194,585,531) | - | (194,585,531) |

| 파생상품평가손익 |

- | - | - | (142,873,236) | - | (142,873,236) | (2,857,785) | (145,731,021) |

| 확정급여부채의 재측정요소 |

- | - | - | - | (2,806,250,858) | (2,806,250,858) | (38,473,048) | (2,844,723,906) |

| 소 계 |

- | - | - | (29,989,183) | 251,514,519,055 | 251,484,529,872 | 799,109,029 | 252,283,638,901 |

| 자본에 직접 인식된 주주와의 거래: |

||||||||

| 주식선택권부여<주석 26> | - | - | 561,602,700 | - | - | 561,602,700 | 575,453,503 | 1,137,056,203 |

| 주식선택권행사<주석 26> |

- | - | (4,354,860,000) | - | - | (4,354,860,000) | - | (4,354,860,000) |

| 현금배당<주석 26> | - | - | - | - | (6,007,015,200) | (6,007,015,200) | - | (6,007,015,200) |

| 자기주식매입<주석 26> | - | - | (4,434,905,808) | - | - | (4,434,905,808) | - | (4,434,905,808) |

| 비지배주주지분의 변동<주석 26> |

- | - | - | - | - | - | 1,602,586,277 | 1,602,586,277 |

| 소 계 |

- | - | (8,228,163,108) | - | (6,007,015,200) | (14,235,178,308) | 2,178,039,780 | (12,057,138,528) |

| 2020.12.31(전기말) |

66,000,330,000 | 264,314,596,680 | (18,117,669,311) | (2,624,096,023) | 643,304,793,518 | 952,877,954,864 | 6,054,838,368 | 958,932,793,232 |

| 2021.1.1(당기초) |

66,000,330,000 | 264,314,596,680 | (18,117,669,311) | (2,624,096,023) | 643,304,793,518 | 952,877,954,864 | 6,054,838,368 | 958,932,793,232 |

| 총포괄손익: | ||||||||

| 당기순이익 | - | - | - | - | 168,139,816,297 | 168,139,816,297 | 100,603,521,721 | 268,743,338,018 |

| 지분법자본변동 | - | - | - | 66,701,118 | - | 66,701,118 | - | 66,701,118 |

| 해외사업환산손익 | - | - | - | 4,238,697,803 | - | 4,238,697,803 | - | 4,238,697,803 |

| 파생상품평가손익 |

- | - | - | 988,795,267 | - | 988,795,267 | 205,962,851 | 1,194,758,118 |

| 확정급여부채의 재측정요소 |

- | - | - | - | (4,793,661,467) | (4,793,661,467) | (957,502,166) | (5,751,163,633) |

| 소 계 | - | - | - | 5,294,194,188 | 163,346,154,830 | 168,640,349,018 | 99,851,982,406 | 268,492,331,424 |

| 자본에 직접 인식된 주주와의 거래: |

||||||||

| 무상증자<주석 26> |

32,630,715,000 | (33,234,375,813) | - | - | - | (603,660,813) | - | (603,660,813) |

| 주식선택권부여<주석 26> |

- | - | 125,936,990 | - | - | 125,936,990 | - | 125,936,990 |

| 주식선택권행사<주석 26> |

50,000,000 | 861,558,500 | (186,537,501) | - | - | 725,020,999 | - | 725,020,999 |

| 자기주식매입<주석 26> | - | - | (3,167,742,641) | - | - | (3,167,742,641) | - | (3,167,742,641) |

| 현금배당<주석 26> | - | - | - | - | (26,150,249,950) | (26,150,249,950) | - | (26,150,249,950) |

| 비지배주주지분의 변동<주석 26> |

- | 960,827,011,906 | - | 267,192,150 | - | 961,094,204,056 | 407,288,775,221 | 1,368,382,979,277 |

| 소 계 |

32,680,715,000 | 928,454,194,593 | (3,228,343,152) | 267,192,150 | (26,150,249,950) | 932,023,508,641 | 407,288,775,221 | 1,339,312,283,862 |

| 2021.12.31(당기말) |

98,681,045,000 | 1,192,768,791,273 | (21,346,012,463) | 2,937,290,315 | 780,500,698,398 | 2,053,541,812,523 | 513,195,595,995 | 2,566,737,408,518 |

| "별첨 주석은 본 연결재무제표의 일부입니다." |

- 연결현금흐름표

| 연결현금흐름표 |

|

| 제 5 기 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 4 기 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 에스케이케미칼 주식회사와 그 종속기업 | (단위: 원) |

| 과 목 | 제5(당)기 | 제4(전)기 | ||

|---|---|---|---|---|

| I.영업활동으로 인한 현금흐름 | 509,276,229,628 | 247,009,579,324 | ||

| 1.영업에서 창출된 현금 | 625,805,982,880 | 288,717,022,908 | ||

| 연결당기순이익 | 268,743,338,018 | 255,161,209,775 | ||

| 조정<주석 32> | 352,071,498,158 | (64,789,335,580) | ||

| 영업활동으로 인한 자산부채의 변동<주석 32> | 4,991,146,704 | 98,345,148,713 | ||

| 2.이자의 수취 | 1,351,693,026 | 897,067,477 | ||

| 3.이자의 지급 | (14,746,095,160) | (24,410,198,217) | ||

| 4.배당금의 수취 | 3,757,950,000 | 2,910,840,000 | ||

| 5.법인세의 납부 | (106,893,301,118) | (21,105,152,844) | ||

| II.투자활동으로 인한 현금흐름 | (1,566,543,577,630) | 40,982,083,576 | ||

| 1.투자활동으로 인한 현금유입액 | 82,186,717,168 | 389,156,217,005 | ||

| 사업양도 | 72,308,831,696 | 380,919,480,691 | ||

| 단기보증금의 감소 | - | 2,000,000 | ||

| 단기대여금의 감소 | 7,648,508,237 | - | ||

| 장기보증금의 감소 | 488,043,619 | 303,396,000 | ||

| 장기대여금의 감소 | - | 3,262,039,786 | ||

| 장기투자자산의 회수 | 25,000,000 | - | ||

| 장기금융자산의 감소 | 990,000,000 | - | ||

| 유형자산의 처분 | 640,576,738 | 47,890,722 | ||

| 무형자산의 처분 | - | 3,619,299,299 | ||

| 정부보조금의 수령 | 85,756,878 | 1,002,110,507 | ||

| 2.투자활동으로 인한 현금유출액 | (1,648,730,294,798) | (348,174,133,429) | ||

| 단기금융자산의 순증감 | (1,460,408,834,006) | (247,074,693,315) | ||

| 장기금융상품의 증가 | (22,100,000,000) | (2,262,345) | ||

| 장기보증금의 증가 | (526,099,100) | (520,660,200) | ||

| 장기투자자산의 취득 | (9,470,668,489) | (2,500,000,000) | ||

| 유형자산의 취득 | (138,187,398,985) | (93,315,628,368) | ||

| 자본화차입원가에 의한 유형자산 취득 | (1,087,644,835) | (1,532,379,847) | ||

| 무형자산의 취득 | (6,650,456,470) | (2,311,777,141) | ||

| 유형자산의 폐기 | (1,198,619,330) | - | ||

| 관계기업 및 공동기업투자의 취득 | (7,699,750,000) | - | ||

| 연결범위의 변동 | (1,400,823,583) | (916,732,213) | ||

| III.재무활동으로 인한 현금흐름 | 1,223,951,948,530 | (384,925,327,097) | ||

| 1.재무활동으로 인한 현금유입액 | 1,496,919,365,801 | 116,000,000,000 | ||

| 단기차입금의 차입 | 14,823,630,881 | 116,000,000,000 | ||

| 유상증자 | 725,021,000 | - | ||

| 연결자본거래로 인한 현금유입 | 1,481,370,713,920 | - | ||

| 2.재무활동으로 인한 현금유출액 | (272,967,417,271) | (500,925,327,097) | ||

| 단기차입금의 상환 | (79,550,000,000) | (177,780,844,282) | ||

| 외화단기차입금의 순감소 | (31,636,902,688) | (21,478,169,612) | ||

| 유동성장기차입금의 상환 | (1,003,200,000) | (104,401,400,000) | ||

| 유동성사채의 상환 | (96,000,000,000) | (146,000,000,000) | ||

| 유동성리스부채의 상환 | (2,774,229,357) | (5,843,597,695) | ||

| 장기차입금의 상환 | (32,059,000,000) | (30,625,000,000) | ||

| 파생상품의 거래정산 | (628,085,085) | - | ||

| 자기주식의 취득 | (3,167,742,641) | (4,434,905,808) | ||

| 주식매입선택권의 행사 | - | (4,354,860,000) | ||

| 배당금의 지급 | (26,148,257,500) | (6,006,549,700) | ||

| IV.현금및현금성자산의 증가(감소)(I+II+III) | 166,684,600,528 | (96,933,664,197) | ||

| V.기초 현금및현금성자산 | 86,764,151,843 | 183,975,936,156 | ||

| VI.외화표시현금 등의 환율변동효과 | 2,166,614,784 | (278,120,116) | ||

| VII.기말 현금및현금성자산 | 255,615,367,155 | 86,764,151,843 | ||

| "별첨 주석은 본 연결재무제표의 일부입니다." |

- 연결재무제표에 대한 주석

| 제 5 기 2021년 1월 1일부터 2021년 12월 31일까지 |

| 제 4 기 2020년 1월 1일부터 2020년 12월 31일까지 |

| 에스케이케미칼 주식회사와 그 종속기업 |

1. 일반적 사항

1-1 지배기업의 개요

에스케이케미칼 주식회사(이하 "지배기업")는 합성수지와 그 관련 제품의 제조 및 판매, 제약과 백신의 개발, 생산 및 판매를 목적으로 2017년 12월 1일을 분할기일로 하여 에스케이디스커버리 주식회사(구, 에스케이케미칼 주식회사)에서 인적분할의 방식으로 설립되었습니다. 지배기업은 2018년 1월 5일에 한국거래소 유가증권시장에 주권을 재상장하였으며 경기도 성남시를 본사로 하여 울산공장, 청주공장을 보유하고 있습니다.

지배기업은 2018년 5월 1일자로 지분 100%를 소유하고 있는 종속기업인 에스케이유화 주식회사를 흡수합병하였으며, 2018년 7월 1일을 분할기일로 하여 물적분할의 방법으로 백신의 개발과 생산 및 판매를 목적으로 하는 에스케이바이오사이언스 주식회사를 신설하였습니다. 또한, 지배기업은 2019년 12월 1일자로 지분 100%를 소유하고있는 종속기업인 이니츠 주식회사를 흡수합병하였으며, 2021년 12월 1일을 분할기일로 하여 물적분할의 방법으로 유틸리티 공급을 목적으로 하는 에스케이멀티유틸리티 주식회사를 신설하였습니다.

지배기업의 보고기간종료일 현재 주요 주주 현황(우선주 포함)은 다음과 같습니다.

| 주주명 | 보통주 | 우선주 | ||

|---|---|---|---|---|

| 소유주식수(주) | 지분율(%) | 소유주식수(주) | 지분율(%) | |

| SK디스커버리(주) | 6,137,781 | 34.83 | - | - |

| SK케미칼(주)(자사주) | 30,857 | 0.18 | 148,133 | 7.00 |

| 기타 | 11,452,142 | 64.99 | 1,967,296 | 93.00 |

| 합 계 | 17,620,780 | 100.00 | 2,115,429 | 100.00 |

연결기업의 연결재무제표는 2022년 2월 10일자 이사회에서 승인되었으며, 2022년 3월 28일자 주주총회에서 최종 승인될 예정입니다.

1-2 종속기업의 현황

(1) 당기말 현재 종속기업의 내역은 다음과 같습니다.

| 종속기업명 | 소재지 | 결산월 | 지분율(%) | 주요 영업활동 |

|---|---|---|---|---|

| SK 화공(소주)유한공사(주1) | 중국 | 12월 | 100.00 | 수지 제조업 |

| SK 환보재료(연태)유한공사(주2) | 중국 | 12월 | 100.00 | 수지 제조업 |

| SK 화공(상해)유한공사 |

중국 | 12월 | 100.00 | 경영컨설팅업 |

| SK 바이오사이언스(주) |

대한민국 | 12월 | 68.43 | 의약품 제조업 |

| SK 멀티유틸리티(주)(주3) | 대한민국 | 12월 | 100.00 | 제조업 |

| SK 케미칼대정(주)(주2, 4) |

대한민국 | 12월 | 50.00 | 유기용매 제조업 |

| SK Chemicals America | 미국 | 12월 | 100.00 | 도매업 |

| SK Chemicals GmbH | 독일 | 12월 | 100.00 | 도매업 |

| SK Chemicals Malaysia(주2) | 말레이시아 | 12월 | 100.00 | 경영컨설팅업 |

| (주1) | 당기 중SK 화공(소주)유한공사 주식100%를 쓰멍식품유한회사에 매각하는 주식매매계약을 체결하였습니다. 거래종결일은 2023년 중에 도래합니다. |

| (주2) | 전기 중 지배기업에 의해 신규출자되어 종속기업으로 편입되었습니다. |

| (주3) | 당기 중 지배기업에서 물적분할되어 종속기업으로 편입되었습니다. |

| (주4) | 당기 중 지배회사는 종속기업 SK케미칼대정(주)의 주식 50%를 대정화금(주)에 매각하였습니다. 지배기업은 지분매각 이후에도 지배기업측 대표가 대표이사직을 수행하며 교착상황에서 대표이사가 의사결정권을 보유하는 점에 근거하여 SK케미칼대정(주)에 대해 지배력을 보유하고 있는 것으로 판단하였습니다. |

| (주5) | 당기 중SK 화공(청도)유한공사 주식100%를 처분하였습니다 |

(2) 종속기업의 요약 재무정보

보고기간종료일 현재 연결대상 종속기업 중 주요 종속기업의 요약재무정보는 다음과같습니다.

| <당기> | (단위: 천원) |

| 기업명 | 자산 | 부채 | 자본 | 매출 | 당기순이익(손실) |

|---|---|---|---|---|---|

| SK 화공(청도)유한공사(주1) | - | - | - | 15,934,633 | 1,346,878 |

| SK 화공(소주)유한공사 | 25,465,638 | 7,066,615 | 18,399,023 | 35,045,230 | 2,461,400 |

| SK 환보재료(연태)유한공사 | 24,247,233 | 2,245,127 | 22,002,106 | - | - |

| SK 화공(상해)유한공사 | 2,174,992 | 1,493,935 | 681,057 | 2,773,581 | 486,308 |

| SK 바이오사이언스(주) | 2,110,122,672 | 508,810,724 | 1,601,311,948 | 929,000,930 | 355,139,277 |

| SK 멀티유틸리티(주) | 182,621,118 | 21,676,862 | 160,944,256 | 11,002,552 | 351,591 |

| SK 케미칼대정(주) | 17,209,578 | 3,075,529 | 14,134,049 | 20,377,621 | 2,164,602 |

| SK Chemicals America | 39,381,426 | 33,995,418 | 5,386,008 | 68,385,738 | 1,289,819 |

| SK Chemicals GmbH | 53,335,110 | 48,126,903 | 5,208,207 | 98,190,065 | 2,198,288 |

| SK Chemicals Malaysia | 341,627 | 11,567 | 330,060 | - | (45,419) |

| 합 계 | 2,454,899,394 | 626,502,680 | 1,828,396,714 | 1,180,710,350 | 365,392,744 |

| (주1) | 당기 중 지배기업은 종속기업인 SK 화공(청도)유한공사의 보유지분 매각으로 인해 지배력을 상실하여 종속기업에서 제외하였으며, 지배력 상실 이전까지의 손익입니다. |

| <전기> | (단위: 천원) |

| 기업명 | 자산 | 부채 | 자본 | 매출 | 당기순이익(손실) |

|---|---|---|---|---|---|

| SK 화공(청도)유한공사 | 22,239,374 | 1,509,314 | 20,730,060 | 15,570,483 | 1,359,612 |

| SK 화공(소주)유한공사 | 20,463,797 | 6,287,411 | 14,176,386 | 32,630,887 | 1,615,590 |

| SK 환보재료(연태)유한공사 | 11,173,322 | 111,592 | 11,061,730 | - | - |

| SK 화공(상해)유한공사 | 486,397 | 333,521 | 152,876 | 2,036,452 | (4,751) |

| SK 바이오사이언스(주) | 562,231,772 | 298,441,527 | 263,790,245 | 225,610,785 | 32,889,712 |

| (주)제이에스아이(주1) | - | - | - | 9,309,398 | 41,061 |

| SK 케미칼대정(주) | 14,955,988 | 3,010,080 | 11,945,908 | 1,299,190 | 71,001 |

| SK Chemicals America | 23,366,061 | 19,649,249 | 3,716,812 | 66,475,750 | 1,337,597 |

| SK Chemicals GmbH | 35,679,505 | 32,551,007 | 3,128,498 | 86,468,851 | 2,047,672 |

| SK Chemicals Malaysia | 372,924 | 372,924 | - | - | - |

| 합 계 | 690,969,140 | 362,266,625 | 328,702,515 | 439,401,796 | 39,357,494 |

| (주1) | 전기 중 지배기업은 종속기업인 (주)제이에스아이의 보유지분 일부 매각으로 인해 지배력을 상실하여 종속기업에서 제외하였으며, 지배력 상실 이전까지의 손익입니다. |

1-3 관계기업및공동기업투자의 현황

보고기간종료일 현재 관계기업및공동기업투자의 현황은 다음과 같습니다.

| 기업명 | 소재지 | 결산월 | 지분율(%) | 주요 영업활동 |

|---|---|---|---|---|

| 엔티스(주) | 대한민국 | 12월 | 50.00 | 제조업 |

| (주)제이에스아이(주1) | 대한민국 | 12월 | 40.00 | 수지 제조업 |

| HDC폴리올(주2) | 대한민국 | 12월 | 20.00 | 제조업 |

| ST Green Energy | 싱가포르 | 12월 | 50.00 | 도매업 |

| (주1) | 전기 중 보유지분의 일부 매각으로 인해 지배력을 상실하여 종속기업에서 관계기업으로 재분류하였습니다. |

| (주2) | 당기 중 지배기업에 의해 신규출자되어 관계기업및공동기업투자로 편입되었습니다. |

1-4 종속기업변동내역

당기 및 전기 중 연결재무제표의 작성 대상에서 제외되거나 추가된 주요 종속기업은 다음과 같습니다.

| <당기> | (단위: 천원) |

| 구 분 | 종속회사명 | 사유 |

| 제외 | SK화공(청도)유한공사 | 지분 매각 |

| 추가 | SK멀티유틸리티 | 물적분할 |

| <전기> |

| 구 분 | 종속기업명 | 사유 |

| 추가 | SK 케미칼대정(주) | 신규 설립취득 |

| 추가 | SK 환보재료(연태)유한공사 | 신규 설립취득 |

| 추가 | SK Chemicals Malaysia | 신규 설립취득 |

| 제외 | (주)제이에스아이 | 지분 일부매각 |

1-5 비지배지분

(1) 보고기간종료일 현재 비지배지분의 내역은 다음과 같습니다.

| <당기> | (단위: 천원) |

| 구분 | SK 바이오사이언스 | SK케미칼대정 | 합계 |

|---|---|---|---|

| 비지배지분 지분율 | 31.57% | 50.00% | |

| 자산 | 2,110,122,672 | 17,209,578 | 2,127,332,250 |

| 부채 | 508,810,724 | 3,075,529 | 511,886,253 |

| 순자산 | 1,601,311,948 | 14,134,049 | 1,615,445,997 |

| 비지배지분 | 506,128,571 | 7,067,025 | 513,195,596 |

| <전기> | (단위: 천원) |

| 구분 | SK 바이오사이언스 |

|---|---|

| 비지배지분 지분율 | 1.96% |

| 자산 | 562,231,772 |

| 부채 | 298,441,527 |

| 순자산 | 263,790,245 |

| 비지배지분 | 6,054,838 |

(2) 당기 및 전기 중 비지배지분 순이익 등의 내역은 다음과 같습니다.

| <당기> | (단위: 천원) |

| 구 분 | SK 바이오사이언스(주) | SK 케미칼대정(주) | 합 계 |

|---|---|---|---|

| 비지배지분 지분율 | 31.57% | 50.00% | |

| <총포괄손익> | |||

| 당기순이익 | 355,139,277 | 2,164,602 | 357,303,879 |

| 기타포괄이익(손실) | (1,813,403) | 23,539 | (1,789,864) |

| 총포괄순이익 | 353,325,874 | 2,188,141 | 355,514,015 |

| 비지배지분 배분 당기순이익 | 99,693,785 | 909,737 | 100,603,522 |

| 비지배지분 배분 총포괄순이익 | 98,930,476 | 921,507 | 99,851,983 |

| <현금흐름> | |||

| 영업활동현금흐름 | 169,395,262 | 1,424,980 | 170,820,242 |

| 투자활동현금흐름 | (448,887,031) | (169,359) | (449,056,390) |

| 재무활동현금흐름 | 302,547,502 | (531,523) | 302,015,979 |

| 환율변동효과 | 7,025 | - | 7,025 |

| 현금및현금성자산의순증감 | 23,055,733 | 724,098 | 23,779,831 |

| <전기> | (단위: 천원) |

| 구 분 | SK 바이오사이언스(주) | (주)제이에스아이(주1) | 합 계 |

|---|---|---|---|

| 비지배지분 지분율 | 1.96% | 43.97% | |

| <총포괄손익> | |||

| 당기순이익 | 32,889,712 | 41,061 | 32,930,773 |

| 기타포괄이익(손실) | (2,107,641) | - | (2,107,641) |

| 총포괄순이익 | 30,782,071 | 41,061 | 30,823,132 |

| 비지배지분 배분 당기순이익 | 822,383 | 18,057 | 840,440 |

| 비지배지분 배분 총포괄순이익 | 781,052 | 18,057 | 799,109 |

| <현금흐름> | |||

| 영업활동현금흐름 | 2,357,589 | (156,740) | 2,200,849 |

| 투자활동현금흐름 | (2,119,702) | (256,610) | (2,376,312) |

| 재무활동현금흐름 | (30,176) | - | (30,176) |

| 현금및현금성자산의순증감 | 207,711 | (413,350) | (205,639) |

| (주1) | 당기 중 지배력 상실로 종속기업에서 관계기업으로 분류변경하였으며, 상기 내역은 지배력 상실 전까지의 재무정보입니다. |

1-6 종속기업이 부여한 주식선택권

(1) 연결기업의 종속기업인 SK 바이오사이언스는 주요임원에게 주식선택권을 부여하였으며, 주요사항은 다음과 같습니다.

| (단위: 주, 원) |

| 부여일 | 발행할 주식수 | 행사기간 | 행사가격 | 부여일의 공정가치 |

|---|---|---|---|---|

| 2018.12.11 | 546,270 주 | 2021.12.12~2028.12.11 | 9,154 원/주 | 1,649 원/주 |

| (주1) | 전기 중 무상증자 및 액면분할로 인하여, 발행할 주식수를 18,209주에서 546,270주로 조정하였고, 행사가격을 274,621원/주 에서 9,154원/주로 조정하였으며, 부여일의 공정가치를 49,465원/주에서 1,649원/주로 조정하였습니다. |

(2) 연결기업의 종속기업인 SK 바이오사이언스가 부여한 주식선택권의 공정가치는 이항옵션가격결정모형에 따라 산정되었으며, 모형에 적용한 변수는 다음과 같습니 다.

| (단위: 원) |

| 구 분 | 2018.12.11 부여분 |

|---|---|

| 부여일의 주식가격 | 9,154 원/주 |

| 행사가격 | 9,154 원/주 |

| 기대변동성 | 11.90% |

| 무위험이자율 | 1.94% |

| (주1) | 전기 중 무상증자 및 액면분할로 인하여, 부여일의 주식가격 및 행사가격을 274,621원/주에서 9,154원/주로 조정하였습니다. |

(3) 연결기업의 종속기업인 SK 바이오사이언스가 부여한 주식선택권의 당기의 주식선택권 변동내역은 다음과 같습니다.

| <당기> | (단위 : 주, 천원) |

| 부여일 | 발행할 주식수 | 평가금액 | |||

|---|---|---|---|---|---|

| 부여 | 기말 | 기초 | 증가 | 기말(주1) | |

| 2018.12.11 | 546,270 | 546,270 | 900,710 | - | 900,710 |

| (주1) | SK 바이오사이언스가 부여한 주식선택권은 연결기업의 비지배지분에 포함되어있습니다. |

| <전기> | (단위 : 주, 천원) |

| 부여일 | 발행할 주식수(주1) | 평가금액 | |||

|---|---|---|---|---|---|

| 부여 | 기말 | 기초 | 증가 | 기말 | |

| 2018.12.11 | 546,270 | 546,270 | 325,256 | 575,454 | 900,710 |

| (주1) | 전기 중 무상증자 및 액면분할로 인하여, 발행할 주식수를 18,209주에서 546,270주로 조정하였습니다. |

2. 중요한 회계정책 및 재무제표 작성기준

2-1 연결재무제표의 작성기준

연결기업은 공정가치로 평가된 파생금융상품, 채무 및 지분의 금융자산, 조건부대가를 제외하고는 역사적원가를 기준으로 작성되었습니다. 공정가치 위험회피의 위험회피대상으로 지정된 자산과 부채의 장부금액은 상각후원가로 기록되지 않고 효과적인위험회피관계 내에서 회피되는 위험에 대응하는 공정가치의 변동을 반영하여 기록됩니다. 본 연결재무제표는 원화로 표시되어 있으며 다른 언급이 있는 경우를 제외하고는 천원단위로 표시되어 있습니다. 재무제표는 공정가치로 평가된 채무 및 지분의 금융자산을 제외하고는 역사적원가를 기준으로 작성되었습니다.

2-2 준거 회계기준

연결기업의 재무제표는 '주식회사 등의 외부감사에 관한 법률'에 따라 제정된 한국채택국제회계기준에 따라 작성되었습니다.

2-3 연결기준

연결재무제표는 매 회계연도 12월 31일 현재 지배기업 및 종속기업의 재무제표로 구성되어 있습니다. 지배력은 피투자자에 대한 관여로 변동이익에 노출되거나 변동이익에 대한 권리가 있고 피투자자에 대하여 자신의 힘으로 그러한 이익에 영향을 미치는 능력이 있을 때 획득됩니다. 구체적으로 연결기업이 다음을 모두 갖는 경우에만 피투자자를 지배합니다.

- 피투자자에 대한 힘(즉 피투자자의 관련활동을 지시하는 현재의 능력을 갖게 하는 현존 권리)

- 피투자자에 대한 관여로 인한 변동이익에 대한 노출 또는 권리

- 투자자의 이익금액에 영향을 미치기 위하여 피투자자에 대하여 자신의 힘을 사용 하는 능력

피투자자의 의결권의 과반수 미만을 보유하고 있는 경우 연결기업은 피투자자에 대한 힘을 갖고 있는지를 평가할 때 다음을 포함한 모든 사실과 상황을 고려하고 있습니다.

- 투자자와 다른 의결권 보유자간의 계약상 약정

- 그 밖의 계약상 약정에서 발생하는 권리

- 연결기업의 의결권 및 잠재적 의결권

연결기업은 지배력의 세 가지 요소 중 하나 이상에 변화가 있음을 나타내는 사실과 상황이 있는 경우 피투자자를 지배하는지 재평가합니다. 종속기업에 대한 연결은 연결기업이 종속기업에 대한 지배력을 획득하는 시점부터 지배력을 상실하기 전까지 이루어집니다. 기중 취득하거나 처분한 종속기업의 자산, 부채, 수익 및 비용은 연결기업이 지배력을 획득한 날부터 연결기업이 종속기업을 더 이상 지배하지 않게 된 날까지 포함하고 있습니다.

당기순손익과 기타포괄손익의 각 구성요소는 비지배지분이 부(-)의 잔액이 되더라도

지배기업의 소유주와 비지배지분에 귀속시키고 있습니다. 필요한 경우 종속기업의 회계정책을 연결기업과 일치시키기 위하여 종속기업의 재무제표를 수정하여 사용하고 있습니다. 연결기업간의 거래로 인해 발생한 모든 연결기업의 자산, 부채, 자본, 수익, 비용 및 현금흐름은 전액 제거하고 있습니다.

지배력을 상실하지 않는 종속기업에 대한 지배기업의 소유지분 변동은 자본거래로 회계처리하고 있으며 만약 지배기업이 종속기업에 대한 지배력을 상실할 경우 다음과 같이 회계처리하고 있습니다.

- 영업권을 포함한 종속기업의 자산과 부채의 장부금액 제거

- 비지배지분의 장부금액 제거

- 자본에 계상된 누적환산차이의 제거

- 수령한 대가의 공정가치의 인식

- 보유하고 있는 투자지분의 공정가치 인식

- 상기 처리에 따른 차이를 손익으로 인식

- 종속기업과 관련하여 기타포괄손익으로 인식했던 지배기업의 지분을 연결기업이 해당 자산이나 부채를 직접 처분했을 경우와 동일하게 당기손익이나 이익잉여금으 로 재분류

2-4 사업결합 및 영업권

사업결합은 취득법을 적용하여 회계처리하고 있습니다. 취득원가는 취득일의 공정가치로 측정된 이전대가와 피취득자에 대한 비지배지분 금액의 합계로 측정하고 있습니다. 각 사업결합에 대해 취득자는 피취득자에 대한 비지배지분을 공정가치 또는 피취득자의 식별가능한 순자산 중의 비지배지분의 비례적 지분으로 측정하고 있으며, 취득관련원가는 발생시 비용으로 처리하고 있습니다.

연결기업은 취득한 활동과 자산의 집합이 산출물을 창출하는 능력에 유의적으로 기여하는 투입물과 실질적인 과정을 포함할 때 사업을 취득하였다고 결정합니다. (1)취득한과정(또는 과정들의 집합)이 산출물을 계속 창출할 수 있는 능력에 매우 중요하며, 취득한 투입물에는 해당 과정(또는 과정들의 집합)을 수행하는 데 필요한 기술, 지식 또는 경험을 갖춘 조직화된 노동력이 포함되거나, (2)취득한 과정이 산출물을 계속 창출할 능력에 유의적으로 기여하고 고유하거나 희소한 것으로 간주되거나 대체하려 면, 유의적인 원가나 노력이 들거나 산출물을 계속 창출하는 능력이 지체되는경우, 실질적인 것으로 간주됩니다.

연결기업은 취득일에 식별가능한 취득 자산과 인수 부채를 취득일에 존재하는 계약조건, 경제상황, 취득자의 영업정책이나 회계정책 그리고 그 밖의 관련조건에 기초하여 분류하거나 지정하고 있습니다.

단계적으로 이루어지는 사업결합의 경우, 취득자는 이전에 보유하고 있던 피취득자에 대한 지분을 취득일의 공정가치로 재측정하고 그 결과 발생하는 공정가치와 장부금액과의 차이를 당기손익에 반영하고 있습니다.

취득자가 피취득자에게 조건부 대가를 제공한 경우 동 대가는 취득일의 공정가치로 측정하여 이전대가에 포함하고 있으며, 자산이나 부채로 분류된 조건부 대가의 후속적인 공정가치 변동은 기업회계기준서 제1109호에 따라 당기손익이나 기타포괄손익으로 인식하고 있습니다. 또한, 자본으로 분류된 조건부 대가는 재측정하지 않고 정산시 자본내에서 회계처리하고 있습니다.

영업권은 이전대가와 비지배지분 금액 및 이전에 보유하고 있던 지분의 합계액이 식별가능한 취득 자산과 인수 부채의 순액을 초과하는 금액으로 측정하고 있습니다. 취득한 순자산의 공정가치가 이전대가 등의 합계액을 초과하는 경우 연결기업은 모든 취득 자산과 인수 부채를 정확하게 식별하였는지에 대해 재검토하고 취득일에 인식한 금액을 측정하는데 사용한 절차를 재검토하고 있습니다. 만약 이러한 재검토 후에도 여전히 이전대가 등의 합계액이 취득한 순자산의 공정가치보다 낮다면 그 차익을 당기손익으로 인식하고 있습니다.

최초 인식 후 영업권은 취득원가에서 손상차손누계액을 차감한 가액으로 계상하고 있습니다. 손상검사 목적상 사업결합으로 취득한 영업권은 사업결합으로 인한 시너지효과의 혜택을 받게 될 것으로 기대되는 각 현금창출단위나 현금창출단위집단에 취득일로부터 배분되며, 이는 배분대상 현금창출단위나 현금창출단위집단에 피취득자의 다른 자산이나 부채가 할당되어 있는지와 관계없이 이루어집니다.

영업권이 배분된 현금창출단위 내의 영업을 처분하는 경우, 처분되는 영업과 관련된 영업권은 처분손익을 결정할 때 그 영업의 장부금액에 포함하며, 현금창출단위 내에 존속하는 부분과 처분되는 부분의 상대적인 가치를 기준으로 측정하고 있습니다.

2-5 관계기업 및 공동기업 투자

관계기업은 지배기업이 유의적인 영향력을 보유하는 기업입니다. 유의적인 영향력은

피투자자의 재무정책과 영업정책에 관한 의사결정에 참여할 수 있는 능력이지만 그러한 정책의 지배력이나 공동지배력은 아닙니다.

공동기업은 약정의 공동지배력을 보유하는 당사자들이 그 약정의 순자산에 대한 권리를 보유하는 공동약정입니다. 공동지배력은 약정의 지배력에 대한 계약상 합의된 공유로서, 관련활동에 대한 결정에 지배력을 공유하는 당사자들 전체의 동의가 요구될 때에만 존재합니다.

연결기업은 관계기업 투자에 대하여 지분법을 적용하여 회계처리하고 있습니다. 관계기업 및 공동기업 투자는 최초 취득원가로 인식되며, 취득일 이후 관계기업이나 공동기업의 순자산변동액 중 연결기업의 지분 해당액을 인식하기 위하여 장부금액을 가감하고 있습니다. 관계기업이나 공동기업과 관련된 영업권은 해당 투자자산의 장부금액에 포함되며 상각 또는 별도의 손상검사를 수행하지 아니하고 있습니다.

관계기업 및 공동기업의 영업에 따른 손익 중 연결기업의 지분 해당분은 연결포괄손익계산서에 직접 반영되며, 관계기업이나 공동기업의 순자산 변동이 자본에서 발생하는 경우에는 연결기업의 지분 해당분을 자본에 반영하고 적용 가능한 경우 연결자본변동표에 공시하고 있습니다. 연결기업과 관계기업 및 공동기업간 거래에 따른 미실현손익은 연결기업의 지분 해당분 만큼 제거하고 있습니다.

관계기업 및 공동기업에 대한 이익은 세효과가 차감된 후의 연결기업 지분에 해당하는 부분을 지분법이익으로 연결포괄손익계산서에 표시하고 있습니다.

관계기업 및 공동기업의 재무제표 보고기간은 지배기업의 재무제표 보고기간과 동일하며 유사한 상황에서 발생한 동일한 거래와 사건에 대하여 연결기업과 동일한 회계정책의 적용을 위해 필요한 경우 관계기업 및 공동기업의 재무제표를 조정하고 있습니다.

지분법을 적용할 때, 연결기업은 관계기업 및 공동기업 투자에 추가적인 손상차손을 인식할 필요가 있는지 결정하기 위해 매 보고기간종료일에 관계기업 및 공동기업 투자가 손상된 객관적인 증거가 있는지 판단합니다. 만약 손상이 필요한 경우에는 관계기업 및 공동기업의 회수가능액과 장부금액과의 차이를 손상차손으로 하여 연결포괄손익계산서에 인식하고 있습니다.

연결기업은 관계기업 및 공동기업 투자에 대하여 지분법을 적용하여 회계처리하고 있습니다. 관계기업 및 공동기업 투자는 최초 취득원가로 인식되며, 취득일 이후 관계기업이나 공동기업의 순자산변동액 중 연결기업의 지분 해당액을 인식하기 위하여장부금액을 가감하고 있습니다. 관계기업이나 공동기업과 관련된 영업권은 해당 투자자산의 장부금액에 포함되며 상각 또는 별도의 손상검사를 수행하지 아니하고 있습니다.

2-6 외화환산

연결기업은 재무제표를 연결기업의 기능통화인 원화로 표시하고 있습니다.

(1) 거래와 잔액

연결기업의 재무제표 작성에 있어서 기능통화 이외의 통화로 이루어진 거래는 거래일의 환율을 적용하여 기록하고 있으며, 화폐성 외화자산 및 부채는 보고기간종료일 현재의 기능통화 환율로 환산하고 있습니다. 이에 따라 발생하는 환산차이는 당기손익에 반영하고 있습니다.

한편, 역사적원가로 측정하는 외화표시 비화폐성 항목은 최초 거래 발생일의 환율을,공정가치로 측정하는 외화표시 비화폐성 항목은 공정가치 측정일의 환율을 적용하여인식하고 있습니다. 비화폐성 항목의 환산에서 발생하는 손익은 해당 항목의 공정가치 변동으로 인한 손익의 인식항목과 동일하게 기타포괄손익 또는 당기손익으로 인식하고 있습니다.

관련 자산, 비용, 수익(또는 그 일부)의 최초 인식에 적용할 환율을 결정하기 위한 거래일은 연결기업이 대가를 선지급하거나 선수취하여 비화폐성자산이나 비화폐성부채를 최초로 인식한 날입니다. 선지급이나 선수취가 여러 차례에 걸쳐 이루어지는 경우, 연결기업은 대가의 선지급이나 선수취로 인한 거래일을 각각 결정합니다.

(2) 해외사업장의 환산

해외사업장의 자산ㆍ부채는 보고기간종료일 현재 환율을, 연결포괄손익계산서 항목은 당해연도 평균환율을 적용하여 원화로 환산하며, 이러한 환산에서 발생하는 외환차이는 자본의 별도 항목으로 인식하고 있습니다. 한편, 이러한 자본에 인식된 외환차이의 누계액은 해외사업장의 처분시점에 당기손익에 반영하고 있습니다. 해외사업장의 취득으로 발생하는 영업권과 자산ㆍ부채의 장부금액에 대한 공정가치조정액은 해외사업장의 자산ㆍ부채로 보아 보고기간종료일의 환율로 환산하고 있습니다.

2-7 고객과의 계약에서 생기는 수익

연결기업은 Green Chemicals와 Life Science 두 개의 사업부문을 가지고 있습니다. Green Chemicals 사업부문은 PET수지, 고기능성 PETG수지, 바이오디젤, 산업용 접착제 등을 생산 및 판매하고 있으며, Life Science 사업부문은 제약과 백신 사업을 영위하고 있습니다. 고객과의 계약에서 연결기업은 재화나 용역의 통제가 고객에 이전되었을 때, 해당 재화나 용역의 대가로 받을 권리를 갖게 될 것으로 예상하는 대가를 반영하는 금액으로 수익을 인식합니다. 연결기업은 고객과의 계약에서 재화나 용역을 고객에게 제공하기 전에 정해진 각 재화나 용역을 통제하므로 본인으로 결론 내렸습니다.

(1) 재화의 판매

재화의 판매 수익은 자산에 대한 통제가 고객에게 이전되는 시점인 일반적으로 재화의 인도 시점에 인식됩니다. 일반적인 채권 회수기간은 인도 후 30일에서 90일 이내입니다. 연결기업은 계약 내의 다른 약속이 거래대가의 일부분이 배부되어야 하는 별도의 수행의무인지 고려합니다. 재화 판매의 거래 가격을 산정할 때, 연결기업은 변동 대가, 유의적 금융요소, 비현금대가, 고객에게 지급할 대가를 고려합니다.

① 변동대가

계약이 변동대가를 포함한 경우에 연결기업은 고객에 약속한 재화를 이전하고 그 대가로 받을 금액을 추정합니다. 변동대가와 관련된 불확실성이 나중에 해소될 때, 이미 인식한 누적 수익 금액 중 유의적인 부분을 되돌리지(환원하지) 않을 가능성이 매우 높은 정도까지만 변동대가를 계약의 개시 시점에 추정하고 거래가격에 포함합니다. 일부 재화판매 계약은 고객에 반품권을 제공합니다. 반품권은 변동대가에 해당합니다.

ㆍ 반품권

특정 계약은 일정한 기간 이내에 재화를 반품할 권리를 고객에게 제공합니다. 연결기업은 반품되지 않을 재화의 추정방법으로 연결기업이 받을 권리를 갖게 될 대가를 더잘 예측할 것으로 예상되는 기댓값을 사용합니다. 기업회계기준서 제1115호의 요구사항 중 변동대가 추정의 제약은 거래가격에 포함되는 변동대가(금액)을 결정하는 경우에도 적용됩니다. 연결기업은 반품이 예상되는 재화에 대해서는 수익으로 인식하지 않고 환불부채로 인식합니다. 반품 재화에 대한 권리(와 이에 상응하는 매출원가 조정)을 인식합니다.

ㆍ 수량 리베이트

연결기업은 특정 고객에게 계약에서 정한 한도를 초과 구매하는 경우 이전 구매 수량에까지 소급하여 수량 리베이트를 제공합니다. 리베이트는 고객이 지급할 금액에서 차감됩니다. 미래에 예상되는 리베이트에 대한 변동대가를 추정하기 위해 연결기업은 수량 기준이 하나만 있는 계약에는 가능성이 가장 높은 방법을 적용하고 복수의 수량 기준이 있는 계약에는 기댓값 방법을 적용합니다. 연결기업은 변동대가를 가장 잘 예측할 수 있는 방법을 선택하는 주요 요소로서 계약에 있는 수량 기준의 개수를 고려합니다. 연결기업은 변동대가 제약에 대한 요구사항을 적용해서 미래에 예상되는 리베이트에 대한 환불부채를 인식합니다.

ㆍ 라이선싱: 사용권

라이선스 계약은 라이선스를 부여한 시점에 존재하는 지적재산을 사용할 권리에 해당하는데, 이는 라이선스를 이전하는 시점에 고객이 라이선스의 사용을 지시할 수 있고 라이선스에서 생기는 나머지 효익의 대부분을 획득할 수 있음을 의미합니다. 연결기업은 고객에게 라이선싱 사용권을 제공한 경우 한 시점에 이행하는 수행의무로 인식하고 있습니다.

ㆍ 라이선싱: 접근권

연결기업은 고객에게 의약품 라이선스를 일정기간 사용하도록 하고 라이선스에 대한대가를 수령하고 있으며, 라이선스 제공 의무 외에 계약기간 동안 연구용역 등을 추가로 제공하고 있습니다.

ㆍ 백신 및 바이오의약품의 판매

백신 및 바이오의약품의 판매 수익은 자산에 대한 통제가 고객에게 이전되는 시점인 일반적으로 백신 및 바이오의약품의 인도 시점에 인식됩니다. 일반적인 채권 회수기간은 인도 후 90일에서 180일입니다. 연결기업은 계약 내의 다른 약속이 거래대가의일부분이 배부되어야 하는 별도의 수행의무인지 고려합니다. 백신 및 바이오의약품 판매의 거래 가격을 산정할 때, 연결기업은 변동대가, 유의적 금융요소, 비현금대가, 고객에게 지급할 대가를 고려합니다.

ㆍ 백신 및 바이오의약품 위탁 생산 및 개발

고객이 위탁한 백신 및 바이오의약품의 위탁 생산 및 개발, 바이오분석 등의 서비스를 제공하고 있습니다. 생산한 제품은 대체용도가 없으며, 수행을 완료한 부분에 대해 집행가능한 지급청구권이 있습니다. 그 이유는 고객이 요구하는 품질의 의약품을 생산하고, 계약이 고객에 의해 해지되는 경우 연결기업은 투입된 원가에 적정한 이윤에 대한 보상을 청구할 수 있기 때문입니다. 고객과의 계약으로부터 발생하는 수익은 일부 수행의무가 완료된 한 시점에 인식되고, 일부 기간에 걸쳐 인식됩니다. 연결기업은 고객에게 이전하기로 약속한 재화나 용역의 특성을 고려하여 산출법 또는 투입법으로 진행률을 측정하고 기간에 걸쳐 수익을 인식하고 있습니다. 기업회계기준서 제1115호의 실무적 간편법에 따라 관련 계약의 미이행 부분에 배분된 거래가격은 공시하지 않았습니다.

- 공동 유형의 계약

연결기업은 계약상대방이 기업의 통상적인 활동의 산출물을 취득하기 위해서가 아니라 어떤 활동이나 과정에 참여하기 위해 기업과 계약하고, 그 계약 당사자들이 그 활동이나 과정에서 생기는 위험과 효익을 공유한다면 공동 유형의 계약으로 인식하고 있습니다. 협업약정을 위해 투입되는 원가는 식별가능성ㆍ통제ㆍ미래경제적효익 조건의 충족여부에 따라 무형자산 또는 비용을 인식하고 잔여약정인 구별되는 재화나 용역의 제공 및 관련 대가 수수약정은 계약서에 따라 식별된 수행의무에 따라 수익으로 인식하고 있습니다. 수행의무에는 공동 유형의 계약의 본질이 되는 활동이나 과정에 참여하기 위해 투입되는 자원을 계약에 따라 분담하는 의무는 포함하지 않습니다.

② 유의적인 금융요소

연결기업은 계약을 개시할 때 고객에게 약속한 재화나 용역을 이전하는 시점과 고객이 그에 대한 대가를 지급하는 시점 간의 기간이 1년 이내일 것이라고 예상된다면 약속한 대가(금액)에 유의적인 금융요소의 영향을 반영하지 않습니다.

(2) 계약 잔액

① 계약자산

계약자산은 고객에게 이전한 재화나 용역에 대하여 그 대가를 받을 권리입니다. 고객이 대가를 지급하기 전이나 지급기일 전에 연결기업이 고객에게 재화나 용역을 이전하는 경우 그 대가를 받을 기업의 권리로 그 권리에 시간의 경과 외의 조건이 있는 자산은 계약자산입니다. 계약자산은 손상평가를 합니다.

② 매출채권

무조건적인 대가 금액이 고객으로부터 지급되어야하는 경우 (즉, 만기에 대가의 지급이 되기 전에 시간의 경과만이 요구되는 경우) 채권을 인식합니다. 금융자산 관련 회계정책은 주석 2-11을 참조합니다.

③ 계약부채

계약부채는 연결기업이 고객에게서 이미 받은 대가(또는 지급기일이 된 대가)에 상응하여 고객에게 재화나 용역을 이전하여야 하는 기업의 의무입니다. 만약 연결기업이 재화나 용역을 고객에 이전하기 전에 고객이 대가를 지불한다면, 지급이 되었거나 지급기일 중 이른 시점에 계약부채를 인식합니다. 계약부채는 연결기업이 계약에 따라 수행의무를 이행할 때 수익으로 인식합니다.

(3) 계약이행원가

계약이행원가는 고객과의 계약을 이행할 때 드는 원가로서, 원가가 계약이나 구체적으로 식별할 수 있는 예상 계약에 직접 관련되고, 원가가 미래의 수행의무를 이행(또는 계속 이행)할 때 사용할 기업의 자원을 창출하거나 가치를 높이며, 회수될 것으로 예상된다면 자산으로 인식되며, 자산화된 계약이행원가는 향후 진행율에 따라 매출원가로 인식하고 있습니다. 연결기업은 계약이행원가를 재고자산 또는 계약자산으로표시하고 있습니다.

(4) 반품권에서 생기는 자산과 부채

① 반환제품회수권

반환제품회수권은 고객이 제품을 반품할 것으로 예상되는 제품을 회수할 연결기업의권리입니다. 자산은 재고자산의 기존 장부금액에서 제품의 회수에 예상되는 원가와 반품된 제품의 가치의 잠재적인 감소를 차감하여 측정합니다.

② 환불부채

환불부채는 고객으로부터 수령하였거나 수령할 대가의 일부 또는 전부를 반환할 의무입니다. 연결기업이 최종적으로 고객에 환불해야할 것으로 기대하는 금액으로 측정합니다. 연결기업은 환불부채의 추정과 그에 따른 거래가격의 변동을 매 회계기간말에 갱신합니다. 변동대가에 대해 위 회계정책을 참조합니다.

고객과의 계약에서 생기는 수익과 관련된 유의적인 판단, 추정, 가정에 대한 공시는 주석 3을 참조바랍니다.

2-8 정부보조금

정부보조금은 보조금의 수취와 부수되는 조건의 이행에 대한 합리적인 확신이 있는 경우에 인식하고 있습니다. 수익관련보조금은 보조금으로 보전하려 하는 관련 원가와 대응시키기 위해 필요한 기간에 걸쳐 체계적인 기준에 따라 보조금을 수익으로 인식하며 자산관련보조금은 이연 수익으로 인식하여 관련 자산의 내용연수 동안 매년 동일한 금액을 수익으로 인식하고 있습니다.

연결기업은 비화폐성자산을 보조금으로 수취한 경우 자산과 보조금을 명목금액으로 기록하고 관련자산의 추정내용연수에 걸쳐 정액으로 손익계산서에 수익으로 인식하고 있습니다. 시장이자율보다 낮은 이자율의 대여금 혹은 유사한 지원을 제공받은 경우 낮은 이자율로 인한 효익은 추가적인 정부보조금으로 인식하고 있습니다.

2-9 법인세

(1) 당기법인세

당기 및 과거기간의 당기법인세부채(자산)는 당기말까지 제정되었거나 실질적으로 제정된 세율(및 세법)을 사용하여, 과세당국에 납부할(과세당국으로부터 환급받을)것으로 예상되는 금액으로 측정하고 있습니다.

자본에 직접 반영되는 항목과 관련된 당기법인세는 자본에 반영되며 연결포괄손익계산서에 반영되지 않고 있습니다. 경영진은 주기적으로 관련 세법 규정의 해석과 관련해서 법인세환급액에 대한 회수가능성을 평가하여 필요한 경우 충당부채를 설정하고있습니다.

(2) 이연법인세

연결기업은 자산 및 부채의 재무보고 목적상 장부금액과 세무기준액의 차이인 일시적차이에 대하여 이연법인세자산과 이연법인세부채를 인식하고 있습니다.

연결기업은 다음의 경우를 제외하고 모든 가산할 일시적차이에 대하여 이연법인세부채를 인식하고 있습니다.

- 영업권을 최초로 인식할 때 이연법인세부채가 발생하는 경우

- 자산 또는 부채를 최초로 인식하는 거래로서 사업결합거래가 아니고 거래 당시 회계이익이나 과세소득에 영향을 미치지 아니하는 거래에서 이연법인세부채가 발생하는 경우

- 종속기업, 관계기업 및 조인트벤처에 대한 투자지분과 관련한 가산할 일시적차 이로서 동 일시적차이의 소멸시점을 통제할 수 있고 예측가능한 미래에 일시적 차이가 소멸하지 않을 가능성이 높은 경우

또한, 다음의 경우를 제외하고는 차감할 일시적차이, 미사용 세액공제와 세무상결손금이 사용될 수 있는 과세소득의 발생가능성이 높은 경우 이연법인세자산을 인식하고 있습니다.

- 자산 또는 부채를 최초로 인식하는 거래로서 사업결합거래가 아니고 거래 당시 회계이익이나 과세소득에 영향을 미치지 아니하는 거래에서 이연법인세자산이 발생하는 경우

- 종속기업, 관계기업 및 조인트벤처에 대한 투자지분과 관련한 차감할 일시적차 이로서 동 일시적차이가 예측가능한 미래에 소멸할 가능성이 높지 않거나 동 일시적차이가 사용될 수 있는 과세소득이 발생할 가능성이 높지 않은 경우

이연법인세자산의 장부금액은 매 보고기간종료일에 검토하며, 이연법인세자산의 일부 또는 전부에 대한 혜택이 사용되기에 충분한 과세소득이 발생할 가능성이 더 이상높지 않다면 이연법인세자산의 장부금액을 감액시키고 있습니다. 한편, 감액된 금액은 사용되기에 충분한 과세소득이 발생할 가능성이 높아지면 그 범위내에서 다시 환입하고 있습니다. 또한, 매 보고기간종료일마다 인식되지 않은 이연법인세자산에 대하여 재검토하여, 미래 과세소득에 의해 이연법인세자산이 회수될 가능성이 높아진 범위까지 과거 인식되지 않은 이연법인세자산을 인식하고 있습니다.

이연법인세자산 및 부채는 보고기간종료일까지 제정되었거나 실질적으로 제정된 세율(및 세법)에 근거하여 당해 자산이 실현되거나 부채가 결제될 회계기간에 적용될 것으로 기대되는 세율을 사용하여 측정하고 있습니다.

당기손익 이외로 인식되는 항목과 관련된 당기법인세와 이연법인세는 당기손익 이외의 항목으로 인식하고 있습니다. 이연법인세 항목은 해당 거래에 따라서 기타포괄손익으로 인식하거나 자본에 직접 반영하고 있습니다.

사업결합의 일부로 취득한 세무상 효익이 그 시점에 별도의 인식기준을 충족하지 못하였으나 취득일에 존재하는 사실과 상황에 대한 새로운 정보의 결과 측정기간 동안 인식된 경우에는 해당 이연법인세효익을 인식하고 있습니다. 인식된 취득 이연법인세효익은 취득과 관련된 영업권의 장부금액을 감소시키는데 적용되며 영업권의 장부금액이 영(0)인 경우에는 남아 있는 이연법인세효익을 당기손익으로 인식하고 있습니다.

연결기업은 당기법인세자산과 당기법인세부채를 상계할 수 있는 법적으로 집행가능한 권리를 가지고 있고 과세대상기업이 동일한 경우 혹은 과세대상기업은 다르지만 당기법인세부채와 자산을 순액으로 결제할 의도가 있거나, 유의적인 금액의 이연법인세부채가 결제되거나 이연법인세자산이 회수될 미래의 각 회계기간마다 자산을 실현하는 동시에 부채를 결제할 의도가 있는 경우에 이연법인세자산과 이연법인세부채가 동일한 과세당국과 관련이 있는 경우에만 이연법인세자산과 이연법인세부채를 상계하여 표시하고 있습니다.

(3) 판매세

수익, 비용 및 자산은 관련 판매세를 차감한 순액으로 인식하고 있습니다. 다만, 자산 또는 용역의 구매와 관련한 판매세가 과세당국으로부터 환급받을 수 없는 경우에는 관련 자산의 취득원가의 일부 또는 비용항목의 일부로 인식하고 관련 채권과 채무는 판매세를 포함한 금액으로 표시하고 있습니다.

과세당국으로부터 환급받을 또는 과세당국에 납부해야 할 판매세의 순액은 재무상태표의 채권 또는 채무에 포함되어 있습니다.

2-10 퇴직급여

연결기업은 확정급여퇴직연금제도를 운영하고 있으며, 확정급여제도의 급여원가는 예측단위적립방식을 이용하여 결정됩니다. 보험수리적손익, 순이자에 포함된 금액을제외한 사외적립자산의 수익 및 순이자에 포함된 금액을 제외한 자산인식 상한효과의 변동으로 구성된 재측정요소는 발생 즉시 기타포괄손익으로 인식하고 있으며 후속적으로 당기손익으로 재분류하지 아니하고 있습니다.

과거근무원가는 다음 중 이른 날에 비용으로 인식하고 있습니다.

ㆍ제도의 개정이나 축소가 발생할 때

ㆍ관련되는 구조조정원가나 해고급여를 인식할 때

순이자는 순확정급여부채(자산)에 할인율을 곱하여 결정하고 있습니다. 연결기업은 근무원가와 순확정급여부채의 순이자를 매출원가 및 판매비와관리비의 항목으로 당기손익으로 인식하고 있습니다.

한편, 연결기업은 일부 임직원에 대해 확정기여제도를 운영하고 있으며, 기여금은 임직원이 근무 용역을 제공했을 때 비용으로 인식됩니다.

2-11 금융상품: 최초인식과 후속측정

금융상품은 거래당사자 어느 한쪽에게는 금융자산이 생기게 하고 거래상대방에게 금

융부채나 지분상품이 생기게 하는 모든 계약입니다.

(1) 금융자산

1) 최초 인식과 측정

금융자산은 최초 인식 시점에 후속적으로 상각후원가로 측정되는 금융자산, 기타포괄손익-공정가치 측정 금융자산, 그리고 당기손익-공정가치 측정 금융자산으로 분류됩니다.

최초 인식 시점에 금융자산의 분류는 금융자산의 계약상 현금흐름 특성과 금융자산을 관리하기 위한 연결기업의 사업모형에 따라 달라집니다. 유의적인 금융요소가 포함되지 않거나 실무적 간편법을 적용하는 매출채권및기타채권을 제외하고는, 연결기업은 금융자산을 최초에 공정가치로 측정하며, 당기손익-공정가치로 측정하는 금융자산의 경우가 아니라면 거래원가를 가감합니다. 유의적인 금융요소가 포함되지 않거나 실무적 간편법을 적용하지 않은 매출채권및기타채권은 기업회계기준서 제1115호에 따라 결정된 거래원가로 측정합니다.

금융자산을 상각후원가 또는 기타포괄손익-공정가치로 측정하기 위해서는 현금흐름이 원리금만으로 구성(SPPI)되어야 합니다. 이 평가는 SPPI 테스트라고 하며, 개별 상품 수준에서 수행됩니다.

금융자산의 관리를 위한 연결기업의 사업모형은 현금흐름을 발생시키기 위해 금융자산을 관리하는 방법과 관련됩니다. 사업모형은 현금흐름의 원천이 금융자산의 계약상 현금흐름의 수취인지, 매도인지 또는 둘 다 인지를 결정합니다.

시장의 합의나 규제에 의해 설정된 기간 프레임 내에서 금융자산을 이전하는 것이 요구되는 금융자산의 매입 또는 매도(정형화된 거래)는 거래일에 인식됩니다. 즉, 연결기업이 금융자산을 매입하거나 매도하기로 약정한 날을 의미합니다.

2) 후속 측정

후속 측정을 위해 금융자산은 아래 네 가지의 범주로 분류됩니다.

ㆍ상각후원가 측정 금융자산 (채무상품)

ㆍ누적 손익을 당기손익으로 재순환하는 기타포괄손익-공정가치 측정 금융자산 (채 무상품)

ㆍ제거시 누적 손익을 당기손익으로 재순환하지 않는 기타포괄손익-공정가치 측정 금융자산 (지분상품)

ㆍ당기손익-공정가치 측정 금융자산

① 상각후원가 측정 금융자산 (채무상품)

이 범주는 연결기업과 가장 관련이 높습니다. 연결기업은 아래 조건을 모두 만족하는경우에 금융자산을 상각후원가로 측정합니다.

ㆍ계약상 현금흐름을 수취하기 위해 보유하는 것이 목적인 사업모형 하에서 금융자 산을 보유하고,

ㆍ금융자산의 계약 조건에 따라 특정일에 원금과 원금잔액에 대한 이자 지급만으로 구성되어 있는 현금흐름이 발생합니다.

상각후원가 측정 금융자산은 후속적으로 유효이자율(EIR)법을 사용하여 측정되며, 손상을 인식합니다. 자산의 제거, 변경 또는 손상에서 발생하는 이익과 손실은 당기손익으로 인식됩니다.

② 기타포괄손익-공정가치 측정 금융자산 (채무상품)

연결기업은 아래의 조건을 모두 충족하는 채무상품을 기타포괄손익-공정가치 금융자산으로 측정합니다.

ㆍ계약상 현금흐름의 수취와 금융자산의 매도 둘 다를 통해 목적을 이루는 사업모형 하에서 금융자산을 보유하고,

ㆍ금융자산의 계약 조건에 따라 특정일에 원리금 지급만으로 구성되어 있는 현금흐 름이 발생

기타포괄손익-공정가치 측정 채무상품에서, 이자수익, 외화환산손익, 그리고 손상 또는 환입은 상각후원가 측정 금융자산과 동일한 방법으로 계산되어 당기손익으로 인식됩니다. 나머지 공정가치 변동부분은 기타포괄손익으로 인식됩니다. 금융자산의제거 시, 기타포괄손익으로 인식한 공정가치 누적 변동분은 당기손익으로 재순환됩니다.

③ 기타포괄손익-공정가치 측정 금융자산 (지분상품)

최초 인식 시점에, 연결기업은 기업회계기준서 제1032호 '금융상품 표시'에서의 지분의 정의를 충족하고 투자 목적으로 보유하고 있지 않은 지분상품을 기타포괄손익-공정가치로 측정하도록 하는 취소 불가능한 선택을 할 수 있습니다.

이러한 금융자산에서 발생하는 손익은 당기손익으로 재순환되지 않습니다. 배당은 연결기업이 금융자산의 원가 중 일부를 회수하여 이익을 얻는 경우를 제외하고는, 받을 권리가 확정되었을 때 손익계산서에 기타수익으로 인식되며, 기타포괄손익으로 처리됩니다. 기타포괄손익-공정가치 측정 지분상품은 손상을 인식하지 않습니다.

연결기업은 비상장지분상품에 대해서도 취소불가능한 선택을 할 수 있습니다.

④ 당기손익-공정가치 측정 금융자산

당기손익-공정가치 측정 금융자산은 단기매매항목, 최초 인식 시에 당기손익-공정가치로 측정하도록 지정된 금융자산 또는 공정가치로 측정하도록 요구되는 금융자산을 포함합니다. 단기간 내에 매도하거나 재구매할 목적으로 취득한 금융자산은 단기매매항목으로 분류됩니다. 분리된 내재파생상품을 포함한 파생상품은 효과적인 위험회피수단으로 지정되지 않았다면 단기매매항목으로 분류됩니다. 현금흐름이 원리금 지급만으로 구성되지 않은 금융자산은 사업모형에 관계없이 당기손익-공정가치 측정 금융자산으로 분류 및 측정됩니다. 상기 문단에서 서술된 것과 같이 채무상품이 상각후원가 또는 기타포괄손익-공정가치 측정 금융자산으로 분류됨에도 불구하고 회계 불일치를 제거하거나 유의적으로 감소시킬 수 있다면 채무상품을 당기손익-공정가치로 측정하도록 지정할 수 있습니다.

당기손익-공정가치 측정 금융자산은 재무상태표에 공정가치로 표시되며, 공정가치의 순변동은 손익계산서에서 당기손익으로 인식됩니다.

이 범주는 파생상품과 공정가치의 변동을 기타포괄손익으로 처리하는 취소불가능한 선택을 하지않은 상장 지분 상품을 포함합니다. 상장 지분 상품에 대한 배당은 권리가 확정된 시점에 당기손익으로 인식합니다.

복합계약에 내재된 파생상품은 경제적인 특성과 위험이 주계약에 밀접하게 관련되지않고, 내재파생상품과 동일한 조건인 별도의 상품이 파생상품의 정의를 충족하며, 복합계약이 당기손익-공정가치로 측정되지 않는다면 주계약으로부터 분리하여 별도의파생상품으로 회계처리합니다. 내재파생상품은 공정가치로 측정하고 공정가치의 변동을 당기손익으로 인식합니다. 현금흐름을 유의적으로 변경시키는 계약 조건의 변경이 있거나 당기손익-공정가치 측정 범주에 해당하지 않게 되는 경우에만 재평가가발생합니다.

주계약이 금융자산인 복합계약에서 내재파생상품은 분리하여 회계처리하지 않습니다. 주계약인 금융자산과 내재파생상품은 상품 전체를 당기손익-공정가치 측정 금융자산으로 분류합니다.

3) 제거

금융자산(또는, 금융자산의 일부 또는 비슷한 금융자산의 집합의 일부)은 다음과 같은 상황에서 우선적으로 제거됩니다.

ㆍ금융자산의 현금흐름을 수취할 권리가 소멸되거나

ㆍ연결기업이 금융자산의 현금흐름을 수취할 권리를 양도하거나 양도 (pass-throug h) 계약에 따라 수취한 현금흐름 전체를 중요한 지체 없이 제3자에게 지급할 의무 가 있다. 이 경우에 연결기업은 금융자산의 보유에 따른 위험과 보상의 대부분을 이전하거나 금융자산의 보유에 따른 위험과 보상의 대부분을 이전하지도 보유하지 도 않으나 자산에 대한 통제를 이전

연결기업이 금융자산의 현금흐름을 수취할 권리를 이전하거나 양도(pass-through) 계약을 체결할 때, 자산을 소유함에 따른 위험과 보상을 유지하는지를 평가합니다. 연결기업이 금융자산의 위험과 보상의 대부분을 보유하지도 이전하지도 않았다면, 해당 금융자산에 지속적으로 관여하는 정도까지 그 금융자산을 계속 인식합니다. 이 경우에, 연결기업은 관련된 부채를 인식합니다. 양도된 자산과 관련된 부채는 연결기업이 보유한 권리와 의무를 반영하여 측정합니다.

보증을 제공하는 형태인 지속적 관여는, 양도된 자산의 장부금액과 수취한 대가 중 상환을 요구받을 수 있는 최대 금액 중 낮은 금액으로 측정됩니다.

4) 금융자산의 손상

금융자산의 손상과 관련된 자세한 공시 사항은 아래 주석에 제공됩니다.

ㆍ유의적인 가정에 대한 공시

ㆍ기타포괄손익-공정가치로 측정되는 채무상품

ㆍ계약자산을 포함한 매출채권

연결기업은 당기손익-공정가치 항목을 제외한 모든 채무상품에 대하여 기대신용손실(ECL)에 대한 충당금을 인식합니다. 기대신용손실은 계약상 수취하기로 한 현금흐름과 연결기업이 수취할 것으로 예상하는 모든 현금흐름의 차이를 최초의 유효이자율로 할인하여 추정합니다. 예상되는 현금흐름은 보유한 담보를 처분하거나 계약의 필수 조건인 그 밖의 신용 보강으로부터 발생하는 현금흐름을 포함합니다.

기대신용손실은 두 개의 stage로 인식합니다. 최초 인식 이후 신용위험의 유의적인 증가가 없는 신용 익스포저에 대하여, 기대신용손실은 향후 12개월 내에 발생할 가능성이 있는 채무불이행 사건으로부터 발생하는 신용손실(12개월 기대신용손실)을 반영합니다. 최초 인식 이후 신용위험의 유의적인 증가가 있는 신용 익스포저에 대하여, 손실충당금은 채무불이행 사건이 발생하는 시기와 무관하게 익스포저의 남은 존속기간에 대한 기대신용손실(전체기간 기대신용손실)을 측정하도록 요구됩니다.

매출채권및기타채권과 계약자산에 대하여, 연결기업은 기대신용손실 계산에 간편법을 적용할 수 있습니다. 따라서, 연결기업은 신용위험의 변동을 추적하지 않는 대신에, 각 결산일에 전체기간 기대신용손실에 해당하는 금액으로 손실충당금을 인식합니다. 연결기업은 특정 채무자에 대한 미래전망정보와 경제적 환경을 반영하여 조정된 과거 신용손실 경험에 근거하여 충당금 설정률표를 설정합니다.

기타포괄손익-공정가치 측정 채무상품에 대하여, 연결기업은 낮은 신용위험 간편법을 적용합니다. 매 결산일에, 연결기업은 과도한 원가나 노력 없이 이용할 수 있는 합리적이고 뒷받침될 수 있는 모든 정보를 사용하여 채무상품이 낮은 신용위험을 가지고 있다고 고려되는지를 평가합니다. 이러한 평가를 위해서, 연결기업은 채무상품의 내부 신용등급을 재평가합니다. 또한, 연결기업은 계약상의 지급이 30일을 초과하였을 때 신용위험의 유의적인 증가가 있는지를 고려합니다.

연결기업의 기타포괄손익-공정가치측정 채무상품이 최상위 투자등급에 해당하는 상장 채권만으로 구성되어 있다면 낮은 신용 위험 투자자산으로 평가됩니다. 연결기업의 정책은 이러한 상품을 12개월 기대신용손실로 측정하는 것입니다. 그러나, 최초 인식 이후에 신용위험의 유의적인 증가가 있다면 손실충당금은 전체기간 기대신용손실에 근거하여 산출됩니다. 연결기업은 채무상품의 신용위험이 유의적으로 증가했는지를 결정하고 기대신용손실을 측정하기 위해 신용평가기관의 등급을 사용합니다.

연결기업은 계약상 지급이 90일을 초과하여 연체되는 경우에 채무불이행이 발생한 것으로 봅니다. 그러나, 특정 상황에서, 연결기업은 내부 또는 외부 정보가 연결기업에 의한 모든 신용보강을 고려하기 전에는 연결기업이 계약상의 원금 전체를 수취하지 못할 것을 나타내는 경우에 금융자산에 채무불이행 사건이 발생했다고 볼 수 있습니다. 금융자산은 계약상 현금흐름을 회수하는데 합리적인 기대가 없을 때 제거됩니다.

(2) 금융부채

1) 최초인식 및 측정

금융부채는 최초 인식 시점에 당기손익-공정가치 측정 금융부채, 대출과 차입, 미지급금 또는 효과적인 위험회피 수단으로 지정된 파생상품으로 적절하게 분류됩니다.

모든 금융부채는 최초에 공정가치로 인식되고, 대여금, 차입금 및 미지급금의 경우에는 직접 관련된 거래원가를 차감합니다.

연결기업의 금융부채는 매입부채와 기타 미지급금, 당좌차월을 포함한 대여 및 차입과 파생상품부채를 포함합니다.

2) 후속측정

금융부채의 측정은 아래에서 언급된 분류에 따릅니다.

① 당기손익-공정가치 측정 금융부채

당기손익-공정가치 측정 금융부채는 단기매매금융부채와 최초 인식 시점에 당기손익-공정가치로 측정하도록 지정된 금융부채를 포함합니다.

금융부채가 단기간 내에 재매입되는 경우에는 단기매매항목으로 분류됩니다. 이 범주는 또한 기업회계기준서 제1109호에서 정의된 위험회피관계에 있는 위험회피수단으로 지정되지 않은 파생상품을 포함합니다. 또한 분리된 내재파생상품은 위험회피에 효과적인 수단으로 지정되지 않았다면 단기매매항목으로 분류됩니다.

단기매매항목인 금융부채에서 발생하는 손익은 당기손익으로 인식됩니다.

당기손익-공정가치 항목으로 지정된 금융부채는 기업회계기준서 제1109호의 기준을 충족하는 경우에 최초 인식 시점에만 지정됩니다. 연결기업은 어떤 금융부채도 당기손익-공정가치 항목으로 지정하지 않았습니다.

② 대여금 및 차입금

최초 인식 이후에, 이자부 대여금과 차입금은 후속적으로 유효이자율법을 사용하여 상각후원가로 측정됩니다. 부채가 제거되거나 유효이자율 상각 절차에 따라 발생하는 손익은 당기손익으로 인식됩니다.

상각후원가는 유효이자율의 필수적인 부분인 수수료나 원가에 대한 할인이나 할증액을 고려하여 계산됩니다.

이 범주는 일반적으로 이자부 대여나 차입에 적용합니다.

3) 금융부채의 제거

금융부채는 지급 의무의 이행, 취소, 또는 만료된 경우에 제거됩니다. 기존 금융부채가 대여자는 동일하지만 조건이 실질적으로 다른 금융부채에 의해 교환되거나, 기존 부채의 조건이 실질적으로 변경된 경우에, 이러한 교환이나 변경은 최초의 부채를 제거하고 새로운 부채를 인식하게 합니다. 각 장부금액의 차이는 당기손익으로 인식합니다.

(3) 금융자산ㆍ금융부채의 상계

금융자산과 금융부채는 인식한 자산과 부채에 대해 법적으로 집행 가능한 상계 권리를 현재 가지고 있거나, 차액으로 결제하거나 자산을 실현하는 동시에 부채를 결제할의도가 있는 경우에 재무상태표에서 상계하여 순액으로 표시됩니다.

2-12 공정가치 측정

연결기업은 파생상품과 같은 금융상품 등을 보고기간종료일 현재의 공정가치로 평가하고 있습니다. 공정가치로 측정되거나 공정가치가 공시되는 금융상품의 공정가치에대한 공시는 주석 35에 설명되어 있습니다.

공정가치는 측정일에 시장참여자 사이의 정상거래에서 자산을 매도하면서 수취하거나 부채를 이전하면서 지급하게 될 가격입니다. 공정가치 측정은 자산을 매도하거나 부채를 이전하는 거래가 다음 중 어느 하나의 시장에서 이루어지는 것으로 가정하고 있습니다.

ㆍ자산이나 부채의 주된 시장

ㆍ자산이나 부채의 주된 시장이 없는 경우에만 가장 유리한 시장

연결기업은 주된 (또는 가장 유리한) 시장에 접근할 수 있어야 합니다.

자산이나 부채의 공정가치는 시장참여자가 경제적으로 최선의 행동을 한다는 가정하에 시장참여자가 자산이나 부채의 가격을 결정할 때 사용하는 가정에 근거하여 측정하고 있습니다.

비금융자산의 공정가치를 측정하는 경우에는 시장참여자가 경제적 효익을 창출하기 위하여 그 자산을 최고 최선으로 사용하거나 혹은 최고 최선으로 사용할 다른 시장참여자에게 그 자산을 매도하는 시장참여자의 능력을 고려하고 있습니다.

연결기업은 상황에 적합하며 관련된 관측가능한 투입변수의 사용을 최대화하고 관측가능하지 않은 투입변수의 사용을 최소화하면서 공정가치를 측정하는데 충분한 자료가 이용가능한 가치평가기법을 사용하고 있습니다.

연결재무제표에서 공정가치로 측정되거나 공시되는 모든 자산과 부채는 공정가치 측정에유의적인 가장 낮은 수준의 투입변수에 근거하여 다음과 같은 공정가치 서열체계로 구분됩니다.

ㆍ수준 1 - 동일한 자산이나 부채에 대한 접근가능한 활성시장의 (조정되지 않은) 공 시가격

ㆍ수준 2 - 공정가치 측정에 유의적인 가장 낮은 수준의 투입변수가 직접적으로 또 는 간접적으로 관측가능한 투입변수를 이용한 공정가치

ㆍ수준 3 - 공정가치 측정에 유의적인 가장 낮은 수준의 투입변수가 관측가능하지 않은 투입변수를 이용한 공정가치

연결재무제표에 반복적으로 공정가치로 측정되는 자산과 부채에 대하여 연결기업은 매 보고기간종료일에 공정가치 측정에 유의적인 가장 낮은 수준의 투입변수에 기초한 분류에 대한 재평가를 통해 서열체계의 수준 간의 이동이 있는지 판단합니다.

공정가치 공시 목적상 연결기업은 성격과 특성 및 위험에 근거하여 자산과 부채의 분류를 결정하고 공정가치 서열체계의 수준을 결정하고 있습니다.

2-13 파생금융상품

(1) 최초인식 및 후속측정

연결기업은 외환위험, 이자율위험 및 상품가격위험을 회피하기 위하여 통화선물계약 및 상품선도계약과 같은 파생상품을 이용하고 있으며, 이러한 파생상품은 계약체결일에 공정가치로 최초인식하고 이후 후속적으로 공정가치로 재측정하고 있습니다. 파생상품은 공정가치가 양수이면 금융자산으로 계상되고 공정가치가 음수이면 금융부채로 계상되며 후속적으로 재측정됩니다. 한편, 파생상품의 공정가치의 변동은 연결포괄손익계산서에 직접 반영되며 현금흐름 위험회피의 효과적인 부분은 기타포괄손익에 반영하고 있습니다.

위험회피회계에서 위험회피는 다음과 같이 분류됩니다.

ㆍ공정가치위험회피: 인식된 자산 및 부채와 미인식 확정계약의 공정가치 변동에 대 한 위험회피

ㆍ현금흐름위험회피: 인식된 자산 및 부채, 발생가능성이 매우 높은 예상 거래 또는 미인식 확정계약의 외화위험으로부터 발생하는 현금흐름의 변동에 대한 위험회피

연결기업은 위험회피 개시시점에 위험회피회계를 적용하고자 하는 위험회피관계, 위험관리목적, 위험회피전략을 공식적으로 지정하고 문서화합니다.

문서화는 위험회피수단, 위험회피대상항목, 회피대상위험의 특성 및 위험회피관계가위험회피효과에 대한 규정을 충족하는지를 평가하는 방법(위험회피에 비효과적인 부분의 원인 분석과 위험회피비율을 결정하는 방법을 포함)을 포함합니다. 위험회피관계는 다음의 위험회피효과에 대한 규정을 모두 충족합니다.

ㆍ위험회피대상항목과 위험회피수단 사이에 '경제적 관계'가 있음

ㆍ신용위험의 효과가 위험회피대상항목과 위험회피수단의 경제적 관계에서 생긴 '가 치 변동의 대부분'을 차지하지 않음

ㆍ위험회피관계의 위험회피비율은 기업이 실제로 위험을 회피하는 위험회피 대상 항 목의 수량과 위험회피대상항목의 수량의 위험을 회피하기 위해 당사가 실제 사용 하는 위험회피수단의 수량의 비율과 같음

위험회피회계 적용조건을 충족하는 위험회피관계에 대하여 다음과 같이 회계처리하였습니다.

ㆍ공정가치위험회피

위험회피수단의 공정가치 변동은 당기손익으로 인식합니다. 회피대상위험에 기인한 위험회피대상항목의 공정가치 변동은 위험회피대상항목의 장부금액에 포함되며 당기손익으로 인식합니다.

상각후원가로 측정하는 항목에 대한 공정가치위험회피에서 장부금액 조정액은 위험회피가 존속하는 기간에 걸쳐 유효이자율법을 적용하여 상각됩니다. 유효이자율 상각은 조정액이 생긴 직후에 시작할 수 있으며, 늦어도 위험회피 손익에 대한 위험회피대상항목의 조정을 중단하기 전에는 시작하여야 합니다.

한편 위험회피대상항목이 제거된 경우에 상각되지 않은 공정가치는 즉시 제거하고 당기손익으로 인식합니다.

미인식된 확정계약이 위험회피대상항목으로 지정되었다면, 회피대상위험에 기인한 확정계약의 공정가치 누적변동분을 자산이나 부채로 인식하고, 이에 상응하는 손익은 당기손익으로 인식합니다.

ㆍ현금흐름위험회피

위험회피수단에서 발생한 손익의 효과적인 부분은 현금흐름위험회피적립금 범위 내에서 기타포괄손익으로 인식하며, 비효과적인 부분은 즉시 당기손익으로 파생상품의 평가손익 중 위험회피에 효과적이지 못한 부분은 당기손익으로 인식합니 다. 현금흐름위험회피적립금은 위험회피수단의 손익 누계액과 위험회피대상항목의 공정가치 변동 누계액 중 적은 금액으로 조정합니다.

연결기업은 미래의 예상거래나 확정계약의 외화위험 익스포저에 대한 통화선도계약과 상품 가격의 변동성에 대한 상품선도계약을 통해 위험회피할 수 있습니다. 통화선도계약과 관련된 비효과적인 부분은 기타비용으로 인식되며, 상품선도계약과 관련된비효과적인 부분은 기타영업수익 또는 기타영업비용으로 인식됩니다. 자세한 내용은주석 23를 참조합니다.

기타포괄손익에 누적된 금액(현금흐름위험회피적립금)은 위험회피거래의 특성에 따라 회계처리됩니다. 위험회피대상 거래가 후속적으로 비금융항목을 인식하게 된다 면, 현금흐름위험회피적립금은 제거되고 관련된 자산이나 부채의 최초 인식 금액에 포함합니다. 이것은 재분류조정이 아니며, 기타포괄손익에 영향을 미치지 않습니다. 이것은 비금융자산 또는 비금융부채에 대한 위험회피대상 거래가 후속적으로 공정가치위험회피 회계를 적용하는 확정계약이 되는 경우에도 적용됩니다.

현금흐름위험회피에서 현금흐름위험회피적립금은 위험회피대상 현금흐름이 당기손익에 영향을 미치는 기간에 당기손익으로 재분류조정됩니다.

만약 현금흐름위험회피회계가 중단된 경우에, 위험회피대상 예상현금흐름이 여전히 발생할 것으로 예상된다면 현금흐름위험회피적립금은 기타포괄손익에 남겨 둡니다. 그렇지 않다면, 현금흐름위험회피적립금은 재분류조정으로 즉시 당기손익으로 처리됩니다. 중단 이후에 위험회피대상 예상현금흐름이 발생한다면 현금흐름위험회피적립금은 위에서 설명된 것과 같이 기초 거래의 특성에 따라 회계처리되어야 합니다.

2-14 현금및현금성자산

연결재무상태표상 현금및현금성자산은 보통예금과 소액현금 및 취득당시 만기가 3개월 이내인 단기성 예금으로 구성되어 있습니다.

2-15 재고자산

연결기업은 재고자산을 취득원가와 순실현가능가치 중 낮은 금액으로 평가하고 있으며, 재고자산별 취득원가는 매입원가, 전환원가 및 재고자산을 현재의 장소에 현재의상태로 이르게 하는데 발생한 기타원가를 포함하고 있습니다. 재고자산의 단위원가는 이동평균법으로 결정하고 있습니다.

2-16 유형자산

건설중인자산은 취득원가에서 손상차손누계액을 차감한 잔액으로, 유형자산은 취득원가에서 감가상각누계액과 손상차손누계액을 차감한 잔액으로 표시하고 있습니다. 이러한 원가에는 자산의 인식요건을 충족한 대체원가 및 장기건설 프로젝트의 차입원가를 포함하고 있습니다. 유형자산의 주요 부분이 주기적으로 교체될 필요가 있는 경우 연결기업은 그 부분을 개별자산으로 인식하고 해당 내용연수동안 감가상각하고있습니다. 또한 종합검사원가와 같이 자산의 인식요건을 충족하는 경우에는 유형자산의 장부금액에 포함되어 있으며 모든 수선 및 유지비용은 발생시점에 당기손익에 반영하고 있습니다. 유형자산의 경제적 사용이 종료된 후에 원상회복을 위하여 자산을 제거, 해체하거나, 부지를 복원하는데 소요될 것으로 추정되는 비용이 충당부채의 인식요건을 충족하는 경우 그 지출의 현재가치를 유형자산의 취득원가에 포함하고 있습니다.

한편, 유형자산에 대한 감가상각비는 아래의 자산별 경제적 내용연수에 따라 정액법에 의하여 계상되고 있습니다.

| 구 분 | 내용연수 |

|---|---|

| 건물 | 19 ~ 40년 |

| 구축물 | 19 ~ 40년 |

| 기계장치 | 5 ~ 25년 |

| 차량운반구 | 4 ~ 6년 |

| 기타의유형자산 | 3 ~ 6년 |

유형자산은 처분하거나 사용 또는 처분을 통하여 미래경제적 효익이 기대되지 않을 경우 제거하고 있으며 이로 인하여 발생하는 순처분가액과 장부금액의 차이는 제거시점의 당기손익에 반영하고 있습니다.

연결기업은 매 보고기간종료일에 유형자산의 추정 잔존가치, 추정 내용연수 및 감가상각방법의 적정성을 검토하고 변경이 필요한 경우 전진적으로 적용하고 있으며 이때 보건, 안전 및 환경법규의 영향을 검토합니다.

2-17 차입원가

의도된 용도로 사용하거나 판매가능한 상태에 이르게 하는데 상당한 기간을 필요로 하는 자산의 취득, 건설 또는 생산과 직접 관련된 차입원가는 당해 자산 원가의 일부로 자본화하고 있습니다. 기타 차입원가는 발생시 비용으로 계상하고 있습니다.

2-18 투자부동산

투자부동산은 관련 거래원가를 가산한 취득원가로 측정하고 있으며, 발생시점에 자산의 인식요건을 충족한 대체원가를 포함하고 있습니다. 다만, 일상적인 관리활동에서 발생하는 원가는 발생시점에 비용으로 인식하고 있습니다. 최초인식 이후 투자부동산은 보고기간종료일 현재의 시장상황을 반영한 공정가치로 계상하고 공정가치의 변동에 따른 손익은 발생시점의 당기손익에 반영하고 있습니다.

연결기업은 투자부동산을 처분하거나 사용을 통하여 더 이상 미래경제적효익을 얻을수 없을 것으로 예상되는 경우 연결재무제표에서 제거하고 있으며 이로 인하여 발생되는 순처분금액과 장부금액의 차이는 제거시점의 당기손익에 반영하고 있습니다. 투자부동산의 제거로 인해 발생하는 손익에 포함될 대가(금액)는 기업회계기준서 제1115호의 거래가격 산정에 관한 요구사항에 따라 산정됩니다.

또한, 해당자산의 사용목적이 변경된 경우에 한하여 투자부동산에서 다른 계정으로 대체하거나 다른 계정에서 투자부동산으로 대체하고 있으며 투자부동산에서 유형자산으로 대체되는 경우에는 사용목적이 변경된 시점의 공정가치를 간주원가로 적용하고 있습니다. 또한, 유형자산이 투자부동산으로 대체되는 경우에는 사용목적이 변경된 시점까지 해당 부동산을 유형자산과 동일하게 회계처리하고 있습니다.

2-19 리스

연결기업은 계약에서 대가와 교환하여, 식별되는 자산의 사용 통제권을 일정기간 이전하게 하는지를 고려하여 계약의 약정시점에, 계약자체가 리스인지, 계약이 리스를 포함하는지를 판단합니다.

(1) 리스이용자로서의 연결기업

연결기업은 단기리스와 소액 기초자산 리스를 제외한 모든 리스에 대하여 하나의 인식과 측정 접근법을 적용합니다. 연결기업은 리스료 지급의무를 나타내는 리스부채와 기초자산의 사용권을 나타내는 사용권자산을 인식합니다.

1) 사용권자산

연결기업은 리스개시일(즉, 기초자산이 사용가능한 시점)에 사용권자산을 인식합니다. 사용권자산은 원가로 측정하고, 후속 측정 시 원가모형을 적용하였습니다. 원가모형을 적용하기 위하여 감가상각누계액과 손상차손누계액을 차감하고, 리스부채의 재측정에 따른 조정을 반영합니다. 사용권자산의 원가는 인식된 리스부채 금액, 최초직접원가, 그리고 받은 리스 인센티브를 차감한 리스개시일이나 그 전에 지급한 리스료를 포함합니다. 사용권자산은 리스기간과 자산의 추정된 내용연수 중 짧은 기간에 걸쳐 정액기준으로 감가상각됩니다.

리스기간 종료시점에 연결기업에 기초자산의 소유권이 이전되는 경우나 사용권자산의 원가에 연결기업이 매수선택권을 행사할 것임이 반영되는 경우, 감가상각은 자산의 기초자산의 추정된 내용연수를 사용하여 계산됩니다.

사용권자산도 손상의 대상이 되며 주석 2-23 비금융자산의 손상에 대한 회계정책에서 설명하였습니다.

2) 리스부채

리스 개시일에, 연결기업은 리스기간에 걸쳐 지급될 리스료의 현재가치로 리스부채를 측정합니다. 리스료는 고정리스료(실질적인 고정리스료를 포함하고, 받을 리스 인센티브는 차감), 지수나 요율에 따라 달라지는 변동리스료 및 잔존가치보증에 따라 지급될 것으로 예상되는 금액으로 구성됩니다. 리스료는 또한 연결기업이 매수선택권을 행사할 것이 상당히 확실한 경우에 그 매수선택권의 행사가격과 리스기간이 연결기업의 종료선택권 행사를 반영하는 경우에 그 리스를 종료하기 위하여 부담하는 금액을 포함합니다.

지수나 요율에 따라 달라지는 변동리스료가 아닌 변동리스료는 (재고자산을 생산하는데 발생된 것이 아니라면) 리스료 발생을 유발하는 사건 또는 조건이 발생한 기간의 비용으로 인식합니다.

연결기업은 리스료의 현재가치를 계산할 때, 리스의 내재이자율을 쉽게 산정할 수 없기 때문에 리스개시일의 증분차입이자율을 사용합니다. 리스개시일 이후 리스부채 금액은 이자를 반영하여 증가하고 지급한 리스료를 반영하여 감소합니다. 또한, 리스부채의 장부금액은 리스기간의 변경, 리스료의 변경(예를 들어, 리스료를 산정할 때 사용한 지수나 요율의 변동으로 생기는 미래 리스료의 변동) 또는 기초자산을 매수하는 선택권 평가에 변동이 있는 경우 재측정됩니다.

3) 단기리스와 소액 기초자산 리스

연결기업은 기계장치와 설비의 리스에 단기리스(즉, 이러한 리스는 리스기간이 리스개시일로부터 12개월 이하이고 매수선택권을 포함하지 않음)에 대한 인식 면제 규정을 적용합니다. 또한 연결기업은 소액자산으로 간주되는 사무용품의 리스에 소액자산 리스에 대한 인식 면제 규정을 적용합니다. 단기리스와 소액자산 리스에 대한 리스료는 리스기간에 걸쳐 정액기준으로 비용으로 인식합니다.

(2) 리스제공자로서의 회계처리

연결기업은 기초자산의 소유에 따른 위험과 보상의 대부분을 이전하지 않는 리스를 운용리스로 분류합니다. 리스료 수익은 리스기간에 걸쳐 정액 기준으로 인식하며, 영업 성격에 따라 손익계산서에서 매출에 포함됩니다. 운용리스 체결과정에서 부담하는 리스개설 직접원가를 기초자산의 장부금액에 더하고 리스료 수익과 같은 기준으로 리스기간에 걸쳐 비용으로 인식합니다. 조건부 임대료는 임대료를 수취하는 시점에 매출로 인식합니다.

2-20 유동성/비유동성 분류

연결기업은 자산과 부채를 유동/비유동으로 재무상태표에 구분하여 표시하고 있습니다.

자산은 다음의 경우에 유동자산으로 분류하고 있습니다.

ㆍ정상영업주기 내에 실현될 것으로 예상되거나, 정상영업주기 내에 판매하거나 소 비할 의도가 있다.

ㆍ주로 단기매매 목적으로 보유하고 있다.

ㆍ보고기간 후 12개월 이내에 실현될 것으로 예상한다.

ㆍ현금이나 현금성자산으로서, 교환이나 부채 상환 목적으로의 사용에 대한 제한 기 간이 보고기간 후 12개월 이상이 아니다.

그 밖의 모든 자산은 비유동자산으로 분류하고 있습니다.

부채는 다음의 경우에 유동부채로 분류하고 있습니다.

ㆍ정상영업주기 내에 결제될 것으로 예상하고 있다.

ㆍ주로 단기매매 목적으로 보유하고 있다.

ㆍ보고기간 후 12개월 이내에 결제하기로 되어 있다.

ㆍ보고기간 후 12개월 이상 부채의 결제를 연기할 수 있는 무조건의 권리를 가지고 있지 않다.

그 밖의 모든 부채는 비유동부채로 분류하고 있습니다.

2-21 현금배당

연결기업은 배당을 지급하기 위해 분배가 승인되고 더 이상 기업에게 재량이 없는 시점에 부채를 인식하고 있습니다. 주주에 대한 분배는 주주에 의한 승인을 필요로 합니다. 대응되는 금액은 자본에 직접 반영하고 있습니다.

2-22 무형자산

연결기업은 개별적으로 취득한 무형자산은 취득원가로 계상하고 사업결합으로 취득하는 무형자산은 매수시점의 공정가치로 계상하며 최초취득 이후 상각누계액과 손상차손누계액을 직접 차감하여 표시하고 있습니다. 한편, 개발비를 제외한 내부적으로 창출된 무형자산은 발생시점에 비용항목으로 하여 당기손익에 반영하고 있습니다.

무형자산은 유한한 내용연수를 가진 무형자산과 비한정 내용연수를 가진 무형자산으로 구분되는 바, 유한한 내용연수를 가진 무형자산은 해당 내용연수에 걸쳐 상각하고손상징후가 파악되는 경우 손상여부를 검토하고 있습니다. 또한 내용연수와 상각방법은 매 보고기간종료일에 그 적정성을 검토하고 있으며, 예상 사용기간의 변경이나 경제적효익의 소비형태 변화 등으로 인하여 변경이 필요한 경우에는 추정의 변경으로 회계처리하고 있습니다. 무형자산상각비는 해당 무형자산의 기능과 일관된 비용항목으로 하여 당기손익에 반영하고 있습니다.

한편, 비한정 내용연수를 가진 무형자산은 상각하지 아니하되, 매년 개별적으로 또는현금창출단위에 포함하여 손상검사를 수행하고 있습니다. 또한 매년 해당 무형자산에 대하여 비한정 내용연수를 적용하는 것이 적절한지를 검토하고 적절하지 않은 경우 전진적인 방법으로 유한한 내용연수로 변경하고 있습니다.

연결기업은 무형자산 제거시 순매각금액과 장부금액의 차이로 인한 손익은 제거시점의 당기손익에 반영하고 있습니다.

ㆍ연구개발비

연결기업은 연구에 대한 지출을 발생시점에 비용으로 인식하고 있습니다. 다만 개별 프로젝트와 관련된 개발비의 경우, i) 무형자산을 사용하거나 판매하기 위해 그 자산을 완성할 수 있는 기술적 실현가능성을 제시할 수 있고, ii) 무형자산을 완성하여 사용하거나 판매하려는 의도와 능력이 있으며, iii) 이를 위한 충분한 자원이 확보되어 있고, iv) 무형자산이 어떻게 미래경제적효익을 창출할 수 있는지를 제시할 수 있으며, v) 개발단계에서 발생한 무형자산 관련 지출을 신뢰성 있게 측정할 수 있는 경우에 한하여 무형자산으로 계상하고 있습니다.

한편 자산으로 인식한 개발비는 원가모형을 적용하여 취득원가에서 상각누계액과 손상차손누계액을 직접 차감하여 표시하고 있으며 개발이 완료되어 사용가능한 시점부터 경제적효익의 예상 지속기간에 걸쳐 상각하고 매출원가로 계상하고 있습니다. 연결기업은 자산으로 인식한 개발비에 대하여 개발기간동안 매년 손상검사를 실시하고있습니다.

ㆍ특허권 및 라이선스

특허권은 정부로부터 10년동안 사용을 허가 받았으며 종료시점에 갱신권한이 부여되어 있습니다.

연결기업의 무형자산에 대한 상각비는 아래의 자산별 경제적 내용연수에 따라 정액법에 의하여 계상되고 있습니다.

| 구 분 | 내용연수 |

| 산업재산권 | 5~10년 |

| 소프트웨어 | 5년 |

| 개발비 | 10년 |

| 회원권 | 상각대상 아님 |

2-23 비금융자산의 손상

연결기업은 매 보고기간종료일에 자산의 손상을 시사하는 징후가 존재하는지 검토하고 있습니다. 그러한 징후가 존재하는 경우 또는 매년 자산에 대한 손상검사가 요구되는 경우, 연결기업은 자산의 회수가능액을 추정하고 있습니다. 자산의 회수가능액은 자산 또는 현금창출단위의 순공정가치와 사용가치 중 큰 금액이며, 개별자산별로 결정하나 해당 개별자산의 현금유입이 다른 자산이나 자산집단의 현금유입과 거의 독립적으로 창출되지 않는 경우, 해당 개별자산이 속한 현금창출단위별로 결정됩니다. 자산의 장부금액이 회수가능액을 초과하는 경우, 자산은 손상된 것으로 보며 자산의 장부금액을 회수가능액으로 감소시키게 됩니다.

사용가치는 해당 자산의 기대 미래현금흐름의 추정치를 화폐의 시간가치와 해당 자산의 위험에 대한 시장의 평가를 반영한 세전할인율로 할인한 현재가치로 평가하고 있습니다. 순공정가치는 최근거래가격을 고려하고 있습니다. 그러한 거래가 식별되지 않는 경우 적절한 평가모델을 사용하여 결정하고 있습니다. 이러한 계산에는 평가배수, 상장주식의 시가 또는 기타 공정가치 지표를 이용하고 있습니다.

연결기업은 개별자산이 배부된 각각의 현금흐름창출단위에 대하여 작성된 구체적인 재무예산/예측을 기초로 손상금액을 계산하고 있습니다. 재무예산/예측은 일반적으로 5년간의 기간을 다루며 더 긴 기간에 대해서는 장기성장률을 계산하여 5년 이후의 기간에 적용하고 있습니다.

손상차손은 손상된 자산의 기능과 일관된 비용항목으로 하여 당기손익에 반영하고 있습니다. 다만, 재평가모형을 적용하는 자산으로서 이전에 인식한 재평가잉여금이 있는 경우에는 이전 재평가금액을 한도로 재평가잉여금과 상계하고 있습니다.

영업권을 제외한 자산에 대하여 매 보고기간종료일에 과거에 인식한 자산의 손상차손이 더 이상 존재하지 않거나 또는 감소하였다는 것을 시사하는 징후가 있는지 여부를 평가하며, 그러한 징후가 있는 경우 회수가능액을 추정하고 있습니다. 과거에 인식한 영업권을 제외한 자산의 손상차손은 직전 손상차손의 인식시점 이후 해당 자산의 회수가능액을 결정하는데 사용된 추정치에 변화가 있는 경우에 한하여 손상차손을 인식하지 않았을 경우의 자산의 장부금액의 상각 후 잔액을 한도로 장부금액을 회수가능액으로 증가시키고 이러한 손상차손환입은 당기손익에 반영하고 있습니다. 다만, 재평가모형을 적용하고 있는 자산의 경우에는 동 환입액을 재평가잉여금의 증가로 처리하고 있습니다.

다음의 자산에 대하여는 자산손상검사에 있어 각각의 기준이 추가적으로 적용되고 있습니다.

(1) 영업권

연결기업은 매년 12월 31일과 손상징후가 발생하였을 때 영업권의 손상검사를 수행하고 있습니다.

영업권에 대한 손상검사는 해당 영업권과 관련된 각각의 현금창출단위 또는 현금창출단위집단의 회수가능액을 추정하는 방식으로 수행되고 있으며 현금창출단위의 회수가능액이 장부금액에 미달하는 경우 손상차손을 인식하고 영업권에 대하여 인식한손상차손은 이후에 환입하지 않습니다.

(2) 기타의 무형자산

연결기업은 비한정 내용연수를 가진 기타의 무형자산에 대하여 매년 12월 31일과 손상징후가 발생하였을 때 개별 자산별 또는 현금창출단위별로 손상검사를 수행하고 있습니다.

연결기업은 제조 비용을 증가시킬 수 있는 온실가스배출량 규제 법안의 도입과 같이 기후관련 사안이 중대한 영향을 미칠 수 있는 부분을 평가합니다. 기후변화와 관련된이러한 사안은 회수가능액 측정에 중대한 영향을 미치는 경우 주요 가정으로 포함됩니다.

2-24 충당부채

연결기업은 과거사건의 결과로 현재의무(법적의무 또는 의제의무)가 존재하고, 당해 의무를 이행하기 위하여 경제적효익을 갖는 자원이 유출될 가능성이 높으며, 당해 의무의 이행에 소요되는 금액을 신뢰성 있게 추정할 수 있는 경우에 충당부채를 인식하고 있습니다. 충당부채를 결제하기 위하여 필요한 지출액의 일부 또는 전부를 제3자가 변제할 것이 예상되는 경우 연결기업이 의무를 이행한다면 변제를 받을 것이 거의확실하게 되는 때에 한하여 변제금액을 인식하고 별도의 자산으로 회계처리하고 있습니다. 충당부채와 관련하여 연결포괄손익계산서에 인식되는 비용은 제3자의 변제와 관련하여 인식한 금액과 상계하여 표시하고 있습니다.

화폐의 시간가치 효과가 중요한 경우 충당부채는 부채의 특유위험을 반영한 현행 세전 이자율로 할인하고 있습니다. 충당부채를 현재가치로 평가하는 경우, 기간 경과에따른 장부금액의 증가는 금융원가로 인식하고 있습니다.

2-25 온실가스 배출권 및 배출부채

연결기업은 온실가스 배출권 거래제의 결과로 무상 배출권을 수령하였습니다. 동 배출권은 매년 지급되고 있으며 실제 배출량에 대응하여 동일한 수의 배출권을 사용하여야 합니다. 연결기업은 수령한 배출권에 대하여 순부채접근법으로 회계처리하고 있으며 이에 따라 실제 배출되는 탄소량이 주어진 배출권을 초과하는 경우에만 충당부채로 계상하고 배출원가는 영업원가로 인식하고 있습니다. 배출권을 제3자로부터 구입하는 경우에는 취득원가로 계상하고 이후 이를 변제권으로 보아 배출부채에 맞추어 공정가치로 재측정하고 공정가치 변동액은 연결포괄손익계산서에 계상하고 있습니다.

2-26 자기주식

연결기업은 자기주식을 자본에서 차감하여 회계처리하고 있습니다. 자기주식의 취 득, 매각, 발행 또는 취소에 따른 손익은 연결포괄손익계산서에 반영하지 않으며, 장부금액과 처분대가의 차이는 기타자본잉여금으로 회계처리하고 있습니다.

2-27 전환우선주

전환우선주는 계약의 조건에 기초하여 부채요소와 자본요소로 분리하여 인식하고 있습니다.

전환우선주의 발행에 있어 부채요소의 공정가치는 유사한 성격의 비전환사채의 시장이자율을 이용하여 결정하며 그 금액은 전환 또는 상환으로 인해 제거되기 이전까지 상각후원가로 측정되는 금융부채로 분류하고 있습니다.

발행가액에서 부채요소의 공정가치를 제외한 잔여가액은 거래비용을 차감한 후 주주지분으로 인식되는 전환권에 배분됩니다. 전환권의 장부금액은 최초 인식후에는 재평가하지 않습니다.

거래원가는 해당 부채가 최초 인식되는 시점의 부채요소와 자본요소에 배분된 발행금액에 비례하여 배분합니다.

2-28 주식기준보상거래

연결기업은 임직원의 근로용역에 대해 주식선택권을 부여하는 제도(주식결제형 주식기준보상거래)를 운영하고 있습니다.

주식결제형 주식기준보상원가는 적절한 가치평가모델을 사용하여 부여일의 공정가치로 측정됩니다.

주식기준보상원가는 용역제공조건(또는 성과조건)이 충족되는 기간(이하 '가득기간')에 걸쳐 종업원급여로 인식하고, 그에 상응한 자본의 증가를 인식합니다. 매 보고기간말에 누적 보상원가의 측정에는 가득기간의 완료 여부와 최종적으로 부여될 지분상품의 수량에 대한 추정이 반영됩니다. 보고기간 초와 보고기간 말의 누적 보상원가

의 변동분은 당기 연결포괄손익계산서에 가감됩니다.

용역제공조건 및 비시장조건은 부여일 현재 주식선택권의 공정가치를 추정할 때 고려하지 아니하나 궁극적으로 가득되는 지분상품의 수량에 대한 추정 시 반영되고, 시장조건은 부여일 현재 공정가치 측정 시 반영됩니다. 주식기준보상에 부여된 다른 조건(관련 용역조건이 없는 경우)은 비가득조건으로 간주됩니다. 비가득조건은 주식기준보상원가 공정가치 측정 시 반영되며 용역제공조건 (또는 성과조건)이 없는 경우에는 즉시 비용으로 인식합니다.

궁극적으로 가득되지 않는 주식기준보상에 대해서는 비용을 인식하지 않고 있습니 다. 다만 시장조건이나 비가득조건이 있는 주식결제형 거래로서 다른 모든 성과조건이나 서비스조건을 충족한다면 시장조건이나 비가득조건의 충족여부와 관계없이 가득된 것으로 회계처리하고 있습니다.

주식결제형주식기준보상의 조건이 변경될 경우 지정된 가득조건이 충족되지 않아 지분상품이 가득되지 못하는 경우를 제외하고는 조건이 변경되지 않았을 경우에 인식하였어야 할 원가를 최소한으로 하여 인식하고 있습니다. 주식기준보상약정의 총공정가치를 증가시키거나 종업원에게 유리하게 조건을 변경하는 경우에는 추가로 조건변경의 효과를 인식하고 있습니다. 주식결제형보상이 취소될 경우 취소일에 가득된 것으로 보고 인식되지 않은 보상원가는 즉시 인식하고 있습니다.

발행된 옵션의 희석효과는 희석주당이익을 계산할 때 희석주식으로 반영하고 있습니다.

2-29 사업결합 및 영업권

사업결합은 취득법을 적용하여 회계처리하고 있습니다. 취득원가는 취득일의 공정가치로 측정된 이전대가와 피취득자에 대한 비지배지분 금액의 합계로 측정하고 있습니다. 각 사업결합에 대해 취득자는 피취득자에 대한 비지배지분을 공정가치 또는 피취득자의 식별가능한 순자산 중의 비지배지분의 비례적 지분으로 측정하고 있으며 취득관련 원가는 발생시 비용으로 처리하고 있습니다.

연결기업은 취득한 활동과 자산의 집합이 산출물을 창출하는 능력에 유의적으로 기여하는 투입물과 실질적인 과정을 포함할 때 사업을 취득하였다고 결정합니다. (1)취득한 과정(또는 과정들의 집합)이 산출물을 계속 창출할 수 있는 능력에 매우 중요하며, 취득한 투입물에는 해당 과정(또는 과정들의 집합)을 수행하는 데 필요한 기술, 지식 또는 경험을 갖춘 조직화된 노동력이 포함되거나, (2)취득한 과정이 산출물을 계속 창출할 능력에 유의적으로 기여하고 고유하거나 희소한 것으로 간주되거나 대체하려면, 유의적인 원가나 노력이 들거나 산출물을 계속 창출하는 능력이 지체되는 경우, 실질적인 것으로 간주됩니다.

연결기업은 취득일에 식별가능한 취득 자산과 인수 부채를 취득일에 존재하는 계약조건, 경제상황, 취득자의 영업정책이나 회계정책 그리고 그 밖의 관련조건에 기초하여 분류하거나 지정하고 있습니다. 이러한 분류는 피취득자의 주계약에서 내재파생상품을분리하는 것을 포함합니다.

취득자가 피취득자에게 조건부 대가를 제공한 경우 동 대가는 취득일의 공정가치로 측정하여 이전대가에 포함하고 있으며 자산이나 부채로 분류된 조건부 대가의 후속적인 공정가치 변동은 기업회계기준서 제1109호에 따라 당기손익이나 기타포괄손익으로 인식하고 있습니다. 또한 자본으로 분류된 조건부 대가는 재측정하지 않고 정산시 자본내에서 회계처리하고 있습니다. 조건부 대가가 기업회계기준서 제1109호의 적용범위에 해당되지 않는 경우 적절한 기업회계기준서에 따라 측정하고 있습니다.

영업권은 이전대가와 비지배지분 금액 및 이전에 보유하고 있던 지분의 합계액이 식별가능한 취득 자산과 인수 부채의 순액을 초과하는 금액으로 측정하고 있습니다. 취득한 순자산의 공정가치가 이전대가 등의 합계액을 초과하는 경우 연결기업은 모든 취득 자산과 인수 부채를 정확하게 식별하였는지에 대해 재검토하고 취득일에 인식한 금액을 측정하는데 사용한 절차를 재검토하고 있습니다. 만약 이러한 재검토 후에도 여전히 이전대가 등의 합계액이 취득한 순자산의 공정가치보다 낮다면 그 차익을 당기손익으로 인식하고 있습니다.

최초인식 후 영업권은 취득원가에서 손상차손누계액을 차감한 금액으로 계상하고 있습니다. 손상검사 목적상 사업결합으로 취득한 영업권은 사업결합으로 인한 시너지효과의 혜택을 받게 될 것으로 기대되는 각 현금창출단위나 현금창출단위집단에 취득일로부터 배분되며 이는 배분대상 현금창출단위나 현금창출단위집단에 피취득자의 다른 자산이나 부채가 할당되어 있는지와 관계없이 이루어집니다.

영업권이 배분된 현금창출단위 내의 영업을 처분하는 경우 처분되는 영업과 관련된 영업권은 처분손익을 결정할 때 그 영업의 장부금액에 포함하며 현금창출단위 내에 존속하는 부분과 처분되는 부분의 상대적인 가치를 기준으로 측정하고 있습니다.

2-30 매각예정비유동자산과 중단영업