|

|

자료 :『2017년 건강보험심사평가원 의료급여통계연보』 |

주주총회소집공고

| 2022 년 3 월 8 일 | ||

| 회 사 명 : | 대화제약(주) | |

| 대 표 이 사 : | 노병태, 김은석 | |

| 본 점 소 재 지 : | 강원도 횡성군 횡성읍 한우로 495 | |

| (전 화) 02-586-6451 | ||

| (홈페이지)http://www.dhpharm.co.kr | ||

| 작 성 책 임 자 : | (직 책) 경영지원본부장 | (성 명) 이 상 태 |

| (전 화) 02-586-6451 | ||

주주총회 소집공고

| (제38기 정기) |

삼가 주주님의 건승과 일익 번창하시기를 기원합니다.

금번 당사는 상법 제365조와 당사 정관 20조에 의거 다음과 같이 제38기 정기주주총회를 개최하오니 참석하여 주시기 바랍니다.

- 다 음 -

1. 일 시 : 2022년 3월 24일(목) 오전 10시 00분

2. 장 소 : 강원도 횡성군 횡성읍 한우로 495 (본사 대회의실)

(문의: 02-586-6451)

3. 회의 목적사항

1) 보고 사항 : 제38기(2021.01.01.~2021.12.31) 감사보고, 영업보고, 내부회계관리제도 운영실태 보고

2) 부의 안건

ㆍ 제1호 의안 : 제38기 연결재무제표, 재무제표 및 이익잉여금 처분계산서(안) 승인의 건

※ 이익배당 예정내용: 1주당 100원(액면가 20%)

ㆍ 제2호 의안 : 이사 보수한도 승인의 건 (별첨 참고)

ㆍ 제3호 의안 : 감사 보수한도 승인의 건 (별첨 참고)

4. 경영참고사항 등 비치

상법 542조의 4에 의거 경영참고사항은 당사의 본점, 금융위원회, 한국거래소 및 하나은행증권 대행부에 비치 및 공시하오니 참고하시기 바랍니다.

5. 사업보고서, 감사보고서 공시 및 공고

사업보고서 및 감사보고서는 주주총회 1주일 전(2022년 3월 16일)에 금융감독원 전자공시시스 템(dart.fss.or.kr)에 공시 및 당사 홈페이지 (www.dhpharm.co.kr) 공지&뉴스에 공고할 예정이 오니 참고하시기 바랍니다.

6. 실질주주의 의결권 행사에 관한 사항

예탁결제원의 의결권 행사(섀도우보팅)제도가 2018년 1월 1일부터 폐지됨에 따라 한국예탁결제 원이 주주님들의 의결권을 행사할 수 없습니다. 따라서 주주님께서는 한국예탁결제원에 의결권 행사에 관한 의사 표시를 하실 필요가 없으며, 종전과 같이 주주총회에 참석하여 의결권을 직 접 행사하시거나 또는 위임장에 의거 의결권을 간접행사 할 수 있습니다.

7. 전자투표에 관한 사항

우리회사는 「상법」 제368조의4에 따른 전자투표제도를 이번 주주총회에서 활용하기로 결의 하였고, 이 제도의 관리업무를 삼성증권에 위탁하였습니다.

주주님들께서는 아래에서 정한 방법에 따라 주주총회에 참석하지 아니하고 전자투표방식으로 의결권을 행사하실 수 있습니다.

가. 전자투표

인터넷 및 모바일 주소 :「https://vote.samsungpop.com」

나. 전자투표 행사 기간 : 2022년 3월 14일 오전 9시부터~ 2022년 3월 23일 오후 5시까지

- 기간 중 24시간 의결권 행사 가능 (단, 마지막 일은 17시까지만 가능)

다. 본인 인증 방법은 공인인증, 카카오페이, 휴대폰인증을 통해 주주본인을 확인 후 의안별로 의결권행사

라. 수정동의안 처리 : 주주총회에서 상장된 의안에 관하여 수정동의가 제출되는 경우 전자투표 는 기권으로 처리 (삼성증권 전자투표서비스 이용약관 제13조 제2항)

8. 주주총회 참석 시 준비사항

ㆍ 직접행사시 : 본인 신분증, 주주총회 참석장

※ 신분증 미지참시 주주총회 입장이 불가하오니 이 점 유의하시기 바랍니다.

ㆍ 대리행사시 : 대리인의 신분증, 주주총회 참석장, 위임장

※ 위임장에 기재할 사항

- 위임인의 성명, 주민등록번호 (법인일 경우 사업자등록번호)

- 대리인의 성명, 생년월일, 의결권을 위임한다는 내용

- 위임인의 인감 날인

- 위 사항을 충족하지 못할 경우에는 주주총회 입장이 불가하오니 이 점 유의하시기

바랍니다.

9. 코로나19에 관한 안내

ㆍ 코로나19 확산과 관련하여 중앙방역대책본부 및 중앙사고수습본부의 집단행사 방역관리 지 침에 따라 총회장 건물 입장 전 발열검사를 진행할 예정입니다. 감염예방을 위해, 감염 증상 (발열, 기침 등)이 의심되는 경우 출입이 제한될 수 있으며, 총회장 내에서의 음식(다과, 음 료 등) 섭취가 제한됩니다. 총회에 참석하시는 주주분들께서는 감염병 예방을 위해 진행요원 의 안내에 적극 협조해 주시길 바랍니다.

ㆍ 당사는 안전한 총회 개최를 위해 방역에 최선을 다할 것입니다. 총회에 참석하시는 주주님 께서는 마스크 미착용 시 출입이 제한될 수 있으니, 질병 예방을 위해 반드시 보건용 마스 크를 착용해 주시길 바랍니다.

2022년 3월 2일

강원도 횡성군 횡성읍 한우로 495

대 화 제 약 주 식 회 사

대표이사 노병태, 김은석 (직인생략)

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 의안내용 | 사외이사 등의 성명 | |

|---|---|---|---|---|

| 김종일 (출석률 91.7%) |

정혜선 (출석률 66.7%) |

|||

| 찬 반 여 부 | ||||

| 1 | 2021.01.12 | 제1호 의안 :제1회 무기명식 이권부 무보증 사모전환사채의 권종 및 매수 변경의 건 제2호 의안 : 제1회 전환사채 전환청구에 따른 유상증자 결의 및 일부 전환으로 인한 전환사채의 총액 각 전환사채의 금액 변경의 건 (발행주식 총수 47,271주, 전환사채 총액 : 140억원-> 133억원) |

불참 | 불참 |

| 2 | 2021.02.10 | 제1호 의안 : 제37기(2020.01.01~2020.12.31) 재무제표 승인의 건 제2호 의안 : 제37기 현금배당에 관한 건 |

찬성 | 찬성 |

| 3 | 2021.02.10 | 횡성 제4공장 신설관련 장기 차입건(300억원) | 찬성 | 찬성 |

| 4 | 2021.02.18 | 제37기 연결재무제표 승인에 관한 건 ※보고사항 ① 제37기 영업보고 ② 제37기 내부회계관리제도 운영실태보고 |

찬성 | 찬성 |

| 5 | 2021.03.02 | 제1호 의안 : 제37기 정기주주총회 소집에 관한 건 제2호 의안 : 전자투표제도 도입의 건 ※보고사항 ① 제37기 내부회계관리제도 운영실태 평가 결과 보고 ② 제37기 감사의 감사보고 |

찬성 | 찬성 |

| 6 | 2021.03.10 | 제37기 연결재무제표 승인에 관한 건(수정 연결 재무제표 승인) | 찬성 | 찬성 |

| 7 | 2021.05.12 | 신한은행 운영자금 연장의 건 | 찬성 | 불참 |

| 8 | 2021.06.10 | 제1호의안 : 분기배당 권리를 확정하기 위한 명의개서 정지 제2호의안 : 자회사에 대한 채무보증, 담보제공의 건 제3호의안 : 대화제약 ISO37001 반부패경영시스템 관련 경영결과보고서의 건 |

찬성 | 찬성 |

| 9 | 2021.06.14 | 기업회전자금 대출의 건(60억원) | 찬성 | 찬성 |

| 10 | 2021.06.24 | 운전자금 대출의 건(30억원) | 찬성 | 찬성 |

| 11 | 2021.08.09 | 2021년 분기(중간) 현금배당 결의 | 찬성 | 불참 |

| 12 | 2021.09.09 | 우리은행 운전자금 차입 연장의 건 | 찬성 | 불참 |

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| - | - | - | - | - |

2. 사외이사 등의 보수현황

| (단위 : 원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| 사외이사 | 2 | 3,000,000,000 | 48,000,000 | 24,000,000 | - |

주1) 주총승인금액은 사내, 사외이사 전체의 이사 보수한도 총액임.

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| 담보제공 (대전사옥) |

디에이치호림(주) (종속회사) |

2021.06.22 ~2022.06.22 |

24 | 2.7 |

| 담보제공 (자기주식) |

디에이치호림(주) (종속회사) |

2021.04.01 ~2022.03.31 |

21 | 2.4 |

※ 상기 비율은 2021년도 말 별도 재무제표 매출 총액 대비 비율임

※ 자기주식 담보제공(자기주식 23만주)은 2021년 12월 30일 기준 종가 9,320원을 적용한 금액입니다.

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| (주)리독스바이오 (종속회사) |

매입 | 2021.01.01 ~2021.12.31 |

73 | 8.2 |

| 디에이치호림(주) (종속회사) |

구매자금대출보증 | 2021.06.22 ~2022.06.22 |

60 | 6.8 |

※ 상기 비율은 2021년도 말 별도 재무제표 매출 총액 대비 비율임

III. 경영참고사항

1. 사업의 개요

당사는 식품의약품안전처로부터 우수의약품 제조 및 품질관리기준인 GMP 인증 후 공장 가동을 시작하였습니다. 고형제를 생산하는 제1공장, 경피흡수제를 생산하는 제2공장, 항암제를 생산하는 제3공장 그리고스마트 물류동으로 구성되어 있으며 인구 고령화에 따른 경피용 진통제 시장의 급격한 수요 증가에 대비하기 위하여 총금액 420억 원을 들여 TDDS 전문 공장을 신축 중에 있습니다. 주요 종속회사인 (주)리독스바이오에서는 2019년 05월 GMP API(합성) 증축공사가 완료되었으며 히알루론산(HA) 및 케미칼을 제조하고 있습니다.

사업부문은 의약품제조업부문, 의약품도매업부문, 의료정보시스템부문, 의약품원료 제조판매부문, 화장품의료기기 제조판매부문으로 구성되어 있습니다. 국내 매출은 의약품 도매상을 통한 병의원 판매 및 제약회사 또는 병의원으로의 직접 판매가 이루어 지고 있으며, 국외 매출은 외국 현지 제약업체 또는 대형 도매업체 등을 통해 이루어지고 있습니다.

매출은 제품매출, 상품매출, 기타매출로 구성되며, 세부적으로 전문의약품, 일반의약품, 건강기능식품, 원료의약품, 기타제제 등으로 구분합니다. '제품'이 전체 매출에서 차지하는 비중은 76.8%이며 '상품'이 전체 매출에서 차지하는 비중은 23.1%입니다. 당사의 주요 제품으로는 감염질환치료제인 세파메칠정, 소화기관 치료제인 후로스판정, 순환기질환 치료제인 탑스타틴정, 국내 OEM 시장의 65%를 추정 점유하고 있는 진통소염제인 카타플라스마, 플라스타 등의 파스제제, 안면부의 일시적 주름개선제인 미용의료기기 아말리안 필러가 있습니다. 당사의 주요 제품인 세파메칠정에 투입되는 주요 원재료는 메틸올세팔렉신리시네이트, 후로스판정에 투입되는 주요 원재료는 플로로글루시놀수화물입니다. 또한, 미용의료기기 아말리안 필러의 주요 원재료는Low molecular weight , High molecular weight입니다.

당사는 해외 시장의 신규 사업 확장을 위해 2017년도 인수한 독일 내 자회사인 S&V Technologies GmbH, BSC Medical Devices GmbH 社와 미용의료기기 및 화장품 시장에 진출하였으며, 2018년 6월 중국 Sinopharm Zhijun Pharmaceutical 社와 10년간 1천억원에 달하는미용의료기기인 아말리안 필러의 중국 내 독점 공급계약을 체결한 바 있습니다.

당사는 38년간 축적된 독창적인 기술력을 바탕으로 국내외 시장을 넓혀 가고 있으며, 미래 성장을 위해 평균 매출액 대비10% 이상의 R&D 투자를 진행하고 있습니다. 중앙연구소, 판교연구소, ㈜리독스바이오 연구소와 유기적인R&D 네트워크를 구성하여 신약 개발, 패치제 개발 제품 및 바이오 합성 연구 등을 진행, 시너지 창출을 도모하고 있습니다.

당사의 신약개발을 위한 연구활동으로는 흡수 증진제와 전처치가 필요 없는 단독 제형의 세계 최초 경구용 파클리탁셀인 리포락셀액(DHP107)이 있으며 2017년9월 중국, 대만, 홍콩, 태국시장을 대상으로총 계약금액283억원의 라이센스아웃(License-out) 계약을 체결하였습니다. 현재 중국에서 위암 임상 3상이 진행 중이며, 미국과 체코에서 유방암 임상 2상을, 국내, 중국, 헝가리, 세르비아, 불가리아에서 유방암 임상 3상을 진행 중에 있습니다

가. 업계의 현황

[의약품 제조판매 부문]

(1) 산업의 특성

제약산업은 첨단 기술이 집약된 정밀화학산업으로 특허기술 보호 장벽이 높고 신약 의약품 개발이 어려워 기술 우위에 따른 독점력이 강한 부가가치가 매우 높은 기술 집약형 산업입니다. 국민건강 증진 및 국민생명과 직결된 산업으로 안전성 및 유효성 확보, 약가규제 등 다양한 정부 규제 및 정책이 강한 선진국형 산업입니다. 또한 기초연구에서 제조 및 판매까지의 가치사슬 단계가 타 산업에 비해 매우 광범위하며, 질병의 원인이 다양하여 다품종 소량 생산 하는 특성을 가지고 있는 산업입니다.

☞국내 제약산업의 발전 단계

▶1950년대 : 완제의약품 수입판매 단계

▶1960년대 : 포장 및 제형의 국산화

▶1970년대 : 원료합성기술 모방 KGMP 도입

▶1980년대 : 신공정개발 기술 축적 및 수입 및 자본의 자유화

▶1990년대 : 신약개발 착수 및 가시화, KGMP 전면실시, 물질특허 제도

▶2000년대 : 신약개발 활성화 단계 진입, 천연물신약개발 착수, cGMP 도입 준비

▶2010년대 : 천연물 신약개발 가시화, FTA로 인한 글로벌화 예상

(2) 산업의 성장성

국내 제약시장은 인구 노령화, 만성질환 환자 증가, 삶의 질 향상과 건강에 대한 관심 증가로 향후 계속적으로 성장할 것으로 기대하고 있습니다. 실제로 건강보험심사평가원이 밝힌 '2017년 의료급여통계연보'에 따르면 2017년 지급결정된 급여비는 6조 9749억원으로전년대비 5.2% 증가 하였으며 1인당 의료급여비는 465만 4832원으로 전년 대비 7.3% 증가 하였다고 합니다.

특히 65세이상 급여비는 3조 3354억원으로 전년비 7.9% 증가, 1인당 의료급여비는 615만 6266원으로 전년대비 6.2% 증가 하였하였습니다. 또한 65세 미만 진료비의 1.8배에 달하며 전체 의료급여비의 47.8%의 비중을 차지하고 있습니다.

|

|

|

자료 :『2017년 건강보험심사평가원 의료급여통계연보』 |

|

|

자료 :『2017년 건강보험심사평가원 의료급여통계연보』 |

해외 제약시장은 신흥국(Pharmering) 중심으로 높은 성장률을 보이고 있으며 인프라 개선,

도시화, 가구의 구매력 향상, 의료시스템 확대 등에 힘입어 아프리카 제약시장은 비약적인성장을 이룰것으로 예상되고 있습니다.

전세계적으로 인구노령화, 만성질화 환자의 증가, 삶의 질 향상 및 국가의 의료비 절감 정책에 따라 질병의 치료를 목적으로 신약 및 치료법 개발에서 벗어나 질병 예방 및 관리를 통한 건강한 삶을 영위를 목적으로 백신 및 바이오 의약품 성장이 두드러 질것으로 예상되고 있습니다.

(3) 경기변동의 특성

제약산업은 인간의 생명과 건강을 다루는 국민 건강사업의 특성으로 타산업에 비해 경기 방어적 성격이 강하다고 할 수 있습니다. 일반의약품의 경우 경기 변동과 계절적 요인에 다소 영향을 받는 편입니다.

(4) 국내시장 여건

국내 제약시장은 과거 해외 오리지널 의약품을 국내 제약사가 라이선스인(licence-in) 하여 판매하였으나, 다국적사의 국내 진입으로 자체 판매로 전환되어 상대적으로 신약기술 기반이 취약한 국내 제약사들은 제네릭 위주로 성장을 하고 있습니다.

그러나 신약개발에 어려움을 겪고 있는 다국적 제약기업이 제네릭 시장 진입을 확대 하고 있고 한미 FTA 체결로 지식재산 관련 법 및 데이터 독점권 등이 강화되어 국내 업체들이 제네릭 시장에 설자리가 점차 좁아질 것으로 전망되고 있습니다.

평균수명 연장 등으로 건강보험 재정적자가 우려되면서 정부가 일괄약가 인하 정책, 실거래가 약가조정제도 등 영업정책에 영향을 주는 법적 규제를 시행하고 있어 향후 전망 또한불투명한 상태이며, FTA의 실시와 함께 cGMP(Current Good Manufacturing Practice) 품질기준의 생산설비를 갖추도록 하고 있어 중소제약업계에 부담으로 작용하고 있습니다.

반면, 국내 제약산업은 근래 대규모 기술수출 계약을 체결하는 등 기존 내수 위주의 산업구조에서 연구개발을 강화하여 신약을 개발함으로써 기술수출, 해외진출 등 글로벌 전략으로 탈바꿈 되고 있습니다. 이에 따라 정부가 신사업 육성 신약개발 지원에 대한 세액 공제 및 육성 펀드를 조성하는 등 지원제도를 발표하고 제약산업을 세계 7대 강국으로 도약하기 위한 정책을 추진하고 있어 국내 제약 산업의 성장성은 꾸준히 이어갈 것으로 예측 되고 있습니다.

과거 제약사들의 핵심 경쟁요소가 마케팅력이었다면 향후 신약 R&D역량과 슈퍼제네릭(개량신약) 개발, 우수 의약품의 품질 경쟁력, 글로벌 시장경쟁력이 중요한 핵심 경쟁요소로 빠르게 부상하고 있습니다.

(5) 해외시장 여건

해외 제약시장은 대부분 대량의 자본을 투입하여 신약개발을 달성해 낸 선진 다국적 제약회사들에 의하여 점유되고 있으며, 이의 독점적 지위 유지를 위한 허가특허연계제도 등 다양한 진입장벽을 한껏 높여 놓은 정황입니다. 더욱이 각 국가마다 자국민의 건강관리와 직결되는 집중관리육성산업으로 지정하여, 점진적으로 자국 산업보호를 강화하는 추세로 관세 및 비관세(규제강화 등)의 장벽들을 세워 나가고 있는 추세이며 별도 Local화 지원정책(세제 특혜 등)들을 마련하여 그 어려움은 날로 증대되고 있다 할 수 있습니다.

특히 대형 시장을 보유하고 있는 북미 및 유럽 등지에 진출을 하려면 US cGMP나 EU GMP의 높은 기준을 만족시키기 위한 대대적 설비투자 및 System 운영 투자를 진행하여야 하며, 제품 인허가등록을 위한 방대한 자료를 준비해야 하는 등의 애로사항을 극복해야만 합니다. 특히, 미국의 경우 GDUFA(Generic Drugs User Fee Act)라는 제도를 통한 추가 인증비를 지불해야 하며, 중국의 경우도 허가비용 및 임상비의 급격한 인상 및 대대적 약가 인하 관리 등으로 그 진입이 점차 어려워지고 있는 정황입니다. 더불어 국내 식약처 허가요청자료 이상의 독자적 규정에 따른 자료 준비 등(KP 불인정에 따른 MV 진행 및 국내 미설정 기시 항목의 추가설정관리 외)의 어려움도 해외진출의 주요 장벽 중 하나가 되고 있습니다.

그러나 세계적인 고령화 추세 및 수명연장의 기조, 각국 보험 비용절감정책 및 특허로 보호받고 있던 신약 품목들의 점진적 특허 만료 등으로 인하여 Generic시장은 더욱 확장될 것이며 제약시장은 지속적으로 성장될 것으로 예측하고 있으며 향후, 바이오시밀러에 대한 관심이 커지고 있어 새로운 영역인 유전자 재조합 또는 세포배양 기술을 통해 생산되는단백질이나 호르몬 등의 바이오의약품과 환자의 복용 편의성 및 삶의 질 개선을 위한 제형변경 및 투여경로 변경 등의 개량신약이 주도할 것이라 예상됩니다.

특히, 세계 제2위의 거대 시장을 가지고 있는 중국이 장기간 소요되는 인허가 기간을 개선하고 해외 임상 자료에 대한 어느 정도의 수용 의지를 보이고 있어 향후 더욱 중요해질 것으로 판단됩니다. 이러한 변화에 맞춰 당사는 대중국 사업을 더욱 확대 발전 시킬 계획으로 기존 품목별 협력계약추진사업 외 별도로 합자회사를 개설하여 운영하고 있습니다.

(6) 관계법령 또는 정부의 규제 및 지원

① 관계 법령 : 약사법, 향정신성의약품 관리법, 우수의약품 제조기준(KGMP), 우수의약품유통관리기준(KGSP), 마약법 등

② 정부 규제 : 신규 보험약가 상한가 제도, 의약품 선별등제 제도, 실거래가 상한제, 약가재평가제, 판매자 가격표시제, 고가의약품 사용억제정책, 포괄수가제, 보험약가 사후관리제, 약물경제성 평가제도, 의약품광고 관련규정, 소포장 및 안전용기 의무화, DMF제도, 리베이트 쌍벌제 일괄약가인하정책, 실거래가 약가조정제도 등

③ 정부 지원 : 신약개발 연구지원, 선도기술 개발사업 등

[의약품 도매업부문]

(1) 산업의 특성

도매업은 의약품을 병의원, 요양기관, 약국 등에 유통 판매하는 산업을 말합니다. 의약품 유통업은 약국 판매 도매업체와 병의원 납품 및 일부 약국 판매를 겸하는 도매업체로 대별되고 있으며 동일시장내에서 경쟁이 치열한 산업입니다. 동일 상품으로 시장에서 경쟁하므로 배송 관리와 거래처에 대한 서비스 강화 및 적정 수준의 재고 확보를 통한 적기 공급체계가 필요하며 많은 수의 품목을 취급하고 현대적 물류체계를 필요로 하는 산업입니다.

(2) 산업의 성장성

해외 의약품 유통체제는 제약회사 직거래보다 도매업체에서 유통 판매하는 형태를 보이고있어 제약산업이 꾸준한 발전을 이룰 것으로 예상되는 바, 도매업의 성장성은 밝다고 볼 수 있습니다. 선진 의약품 시장은 의약품 거래 규모의 80% 이상을 도매업에서 유통하고 있으며 국내는 제약사의 직거래 비중이 높으나 점차 도매업 유통물량이 늘어날 것으로 예상되어 국내 도매업 시장의 성장 잠재력이 높다 할 수 있습니다.

국내 의약품 유통업은 단순 배송업에서 벗어나기 위해 마케팅 능력을 갖춘 CSO(Contract Sales Organization)에 관심을 보이고 있으며 이미 미국 일본등 선국 제약시장에서는 CSO를 활용한 유통을 전개해 의약품 유통 성장을 이끌고 있다.

(단위: 백만원)

| 연 도 | 매출(백만원) | 성장율 |

|---|---|---|

| 2018년도 | 17,834,866 | 8.22% |

| 2017년도 | 16,479,498 | 6.83% |

| 2016년도 | 15,426,089 | 8.70% |

| 2015년도 | 14,191,214 | 7.75% |

| 2014년도 | 13,171,075 | 8.76% |

출처 : 한국의약품유통협회(상위 100개 업체) 인용

(3) 경기변동의 특성

의약품 도매업은 제약산업에 기반을 두고 있어 경기변동에 영향을 비교적 덜 받습니다.

(4) 국내시장여건

국내 의약품 도매업은 1,800여 개에 이르는 도매업체의 난립과 포지티브 리스트 도입에 따른 시장 축소, 매년 감소 추세를 보이는 유통 마진 등으로 인한 활발한 합병으로 대형화가 이루어질 것으로 예상됩니다.

외국계 글로벌 의약품 유통회사가 거대 자본을 앞세워 국내 시장을 잠식해 가고 있으며 일괄약가 인하로 인해 제약사들이 사업 다각화를 위해 유통업 진출을 꾀하고 있어 날로 경쟁이 심화될 것으로 예상됩니다.

2012년 시행된 일괄약가 인하로 마진율은 감소하고 있어 있어 마진율 개선 및 존립을 위한 공동 물류 시스템을 도입하려는 등 의약품 물류 시스템에 대한 관심이 높아지고 있습니다.

(5) 관계법령

① 관계 법령 : 약사법, 향정신성의약품 관리법, 우수의약품 유통관리기준(KGSP), 마 약법 등

② 정부 규제 : 친족도매거래제한법, 리베이트 쌍벌제등

[의약품원료 제조업 판매 부문]

(1) 산업의 특성

원료의약품 산업은 완제의약품의 제품경쟁력과 직결됨으로 제조한 모든 과정에 대해 관리가 이루워져야 지속적으로 우수한 균일된 품질의 API(원료의약품 : Active Pharmaceutical Ingredient)가 생산되는 산업으로 균일된 품질성과 안정성검증등 인허가 과정과 완제의약품생산업체와의 거래에서 특별한 절차가 요구되는 산업이며 판매관리비의 비중이 낮아 완제의약품 제약사 대비 영업이익률이 높은 산업입니다.

(2) 산업의 성장성

원료의약품 시장은 완제의약품시장의 전세계적으로 노령인구의 증가에 따른 노화 관련질환과 식습관 등의 변화로 인한 심혈관계 질환의 증가와 암의 발병률이 증가하면서 성장이 매년 약 6%이상 지속될것으로 예상된다고 합니다. 특히 정부의 약가인하 정책등으로 제네릭 원료의약품 부문이 지속적인 성장률을 보일것으로 예상합니다.

(3) 경기변동의 특성

원료의약품제조업은 인간의 생명과 건강을 다루는 제약산업에 기반을 두고 있어 경기변동에 영향을 비교적 덜 받습니다.

(4) 국내시장여건

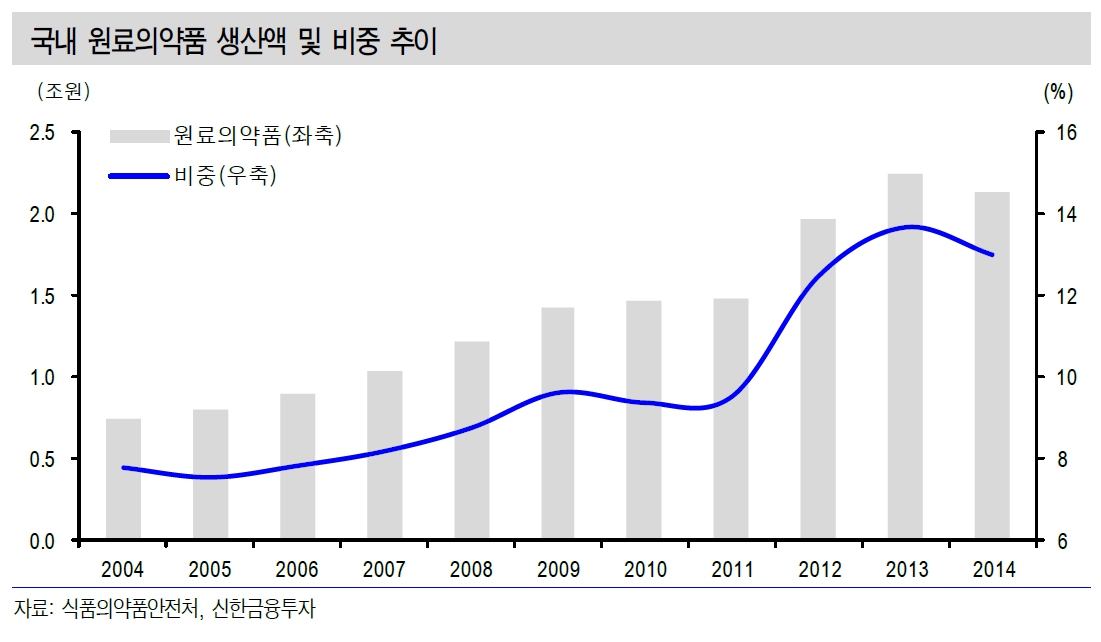

원료의약품 국내시장은 정부의 국내원료의약품에 대한 우대정책 철회와 약가인하정책으로 가격이 저렴한 중국 또는 인도산등의 수입원료로 대체 함으로써 국내시장 여건은 우호적이지만은 않은것이 현실이기도 합니다. 이러한 국내시장 여건을 극복하기 위해 원료의약품 품목 특화와 생산시설확대와 시설의 국제인증을 통해 경쟁력을 확보하고 글로벌 시장진출을 통한 성장을 도모하고 있습니다.

|

|

국내 원료의약품 생산액 및 비중 추이 |

(5) 관계법령

의약품 및 의료기기는 국민의 건강과 직결되고 인체에 직접 사용되는 제품인만큼 제조에서 판매 이후 관리까지 법적 규제와 규제당국의 관리감독을 받는 산업입니다. 약사법과 의료기기법 등의 법령과 대통령령, 복지부장관령 및 다수의 식약처장 고시를 비롯한 많은 규정에 의하여 관리되고 있습니다. 또한 의약품 및 의료기기를 제조하기위해서는 식품의약품안전처로부터 제조업 허가및 우수한 제품의 생산 및 품질관리시스템을 사전 점검받아 GMP(Good Manufacturing Practice) 인정을 받아야 가능하며, 또한 개별 품목에 대해서 그안전성과 유효성을 입증할 수 있는 자료를 검토 받아 개별 허가를 취득해야 합니다. GMP는 한번 인정으로 끝나는 것이 아니라, 정기적인 실사를 통해 계속 유지여부를 감시를 받고 있으며, 허가 받은 대로 의약품을 제조하는지부터 시작해서 관리 및 유통까지 전체의 과정이 관리감독의 대상입니다. 국외에서는 유럽의 경우 CE 인증이나 미국 식품의약품안전국(FDA)의 허가 승인을 비롯한 각 국가별로 엄격하게 관리 감독되고 있으며, 미국과 유럽은 의약품의 효능을 의약품가치 평가 기준으로 도입하면서 신약 승인 절차가 더욱 까다로워지고 있습니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가) 영업개황

[의약품 제조판매 부문]

(1) 영업개황

당사는 1984년 1월 19일 설립이래 지금까지 국민건강의 증진을 위하여 의약품의 연구, 제조, 판매하는 중견제약기업으로 경구고형제(정제, 경연질캡슐제, 구강붕해필름-ODF제), 주사제, 경피흡수제(연고제, 첩부제, 습포제, 패치제) 등 제품을 생산, 판매하고 있습니다. 당사는 정부의 GMP 국제화 추진과 약업환경 변화에 부합되도록 국제규격 (cGMP:Current GoodManufacturing Practice : 최신 우수 의약품제조 및 품질관리기준) 수준을 만족시키는 자동화 설비를 갖춘 생산시설을 횡성 부지에 구축하여 운용하고 있습니다.

당사는 창사이래 지속적인 R&D 투자 및 개발로 그 혁신성을 인정 받아 2012년 6월 "혁신형제약기업 인증제"의 도입부터 지금까지(2021년 6월 재인증) 해당 지위를 고수하고있습니다.

당사의 당기말 매출 실적은 전기말 약 7.8% 증가하여 약 888억원을, 영업손익은 43% 감소한 약 26억원 이며 당기손익은 약 38억원으로 흑자전환하였습니다.

현재 당사는 신제품 개발 및 양질의 의약품을 공급하는데 중점을 두며, 매출의 다변화를 위하여 꾸준하게 해외시장 개척을 진행하고 있습니다.

우선 Licensing 사업에 대하여, 당사가 개발하여 세계 최초 허가를 받은 경구용 파클리탁셀 개량신약인 리포락셀액(Liporaxel®)의 경우 16년 9월 허가 획득 후, 17년 9월 중국 RMX Biopharma,Co.,Ltd에 총액 미화 2,500만불(선급금 미화 350만불, 단계별 마일스톤 2,150만불)에 별도 로열티를 지급받는 조건으로 기술이전계약을 체결 후 18년 7월 및 10월 위암 및 유방암에 대한 임상비준을 받아 현재 임상 진행 중으로 해당 마일스톤 달성에 따른 기술료 수익 및 추가 임상자료 확보를 통한 가치 확대 추진 중이며. 지속적으로 기타 해외공급계약 및 Licensing을 추진, 진행하고 있어 추가 완제품수출 및 기술 수출에 따른 매출 신장을 기대하고 있습니다.

아울러 국내에서 이미 정평이 나있는 TDDS(경피약물전달기술) 기술에 대한 Licensing 사업 및 핵심 기반기술인 DHLASED(지질기반자체유화약물전달기술)로부터 도출되는 다양한 Pipeline Project들의 개별 추가 Licensing 사업도 검토 논의 되고 있는 바, 지속적으로 당사의 기술력을 세계에 알리는 동시에 끊임없는 연구개발의 성과물을 창출해 냄으로써 DDS(약물전달기술) 방면에 있어 세계적 강자가 되기 위하여 지속 노력하고 있습니다.

더불어 완제품 수출사업으로는 현재 당사의 주요 해외수출시장은 미얀마, 베트남 등지의 동남아시아권과 볼리비아,에콰도르 등의 남미권, 그리고 에티오피아, 가나 등의 아프리카권 시장으로, 지속적인 매출 증가를 통한 외형성장 및 권역 확대를 추진하고 있습니다.

특히 대형 시장인 중국의 경우 기체결된 Project들의 현지 인허가 추진 중(기관지 확장제인 레스날린의 경우 BE 승인을 득하여 중국 내 시험 진행을 통한 인허가 추진 중)에 있으며, 중국 파트너와 JHK Biopharm이라는 합자회사를 상하이에 건립하여 TDDS제품군 및 ODF 제품군 외 기타 전략적 협력 사업을 통한 사업 영역 확대를 추진 조율 중에 있으며, 러시아를 중심으로 한 유라시아 및 중동, 북아프리카 권역에 대한 신규계약 추가 체결로 현재 제품의 인허가 Project 진행 중에 있으며, 더욱더 관련 교역 품목 및 국가를 확장하여 글로벌사업을 확장/발전시키기 위하여 노력하고 있습니다.

또한, 17년도 인수한 독일의 관계사(S&V Technologies 및 BSC Medical Devices)와의 협력 사업을 통한 새로운 미용의료기기 및 화장품 영역의 해외사업도 추가 조율되고 있으며,대표적으로 18년 6월 중국 Sinopharm Zhijun Pharmaceutical社와 10년간 1천억원에 달하는중국 권역에 대한 독점공급계약을 체결하여 현지 인허가를 위한 임상시험 등 추진 중에 있으며, 추가 신제품 개발 및 도입 유통과 해외 수출 연계사업도 준비되고 있는 바, 다각화된사업추진으로 그 결실을 지속적으로 맺게 될 것이라 기대하고 있습니다.

[의약품 도매업부문]

(1) 영업 개황

종속회사인 디에이치호림주식회사의 당기 매출은 전기 대비 약 3.4% 증가한 약 209억원을, 영업손익은 약 869.7% 증가한 148백만원을, 당기손익은 적자지속 하였습니다.

[의약품원료 제조 판매 부문]

(1) 영업 개황

종속회사인 주식회사리독스바이오의 당기 매출은 전기 대비 약 35% 증가한 약 101억원, 영업손익은과 당기손익 적자지속 상태입니다.

① 히알루론산(HA) 제조 및 필러 부문

주요 사업부문인 필러 제품의 원료는 히알루론산(Hyaluronic Acid Derivatives)으로 필러 제품의 원료로는 히알루론산(Hyaluronic Acid Derivatives), 자가이식 보형물(Autologous Dermal Implants), 동종이식 보형물(Allogenic Dermal Implants), 유전자 재조합 콜라겐(Recombinant Human Collangen), 합성물질 등이 사용되며 보톡스, 히알루론산 필러가 널리 사용되면서 콜라겐 제품의 감소하고 있는 추세입니다.

세계 시장은 히알루론산(HA) 필러에 대한 소비자들의 수요 증가와 더불어 시술가격의 하락의 영향으로 지속적인 성장세가 전망됩니다.

[안면성형용 필러 세계 시장규모]

| (단위 : 억 달러) |

| 구분 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 과거 CAGR(%) | 예상 CAGR(%) |

|---|---|---|---|---|---|---|---|---|---|---|

| 시장 규모 | 12 | 13 | 15 | 17 | 19 | 21 | 24 | 27 | 12 | 12 |

(자료: GBI Research, 2014)

2013년 시장규모가 12억 달러였던 안면성형용 필러 시장은 2020년까지 연평균 12%의 성장률을 기록하며 27억 달러의 규모로 성장할 것으로 예상되며 효과가 일시적이기 때문에 환자들이 치료 효과를 유지하기 위해선 여러 차례 반복적인 치료가 필요하므로, 지속적인 수익 창출로 이어질 것으로 사료되고 있습니다.

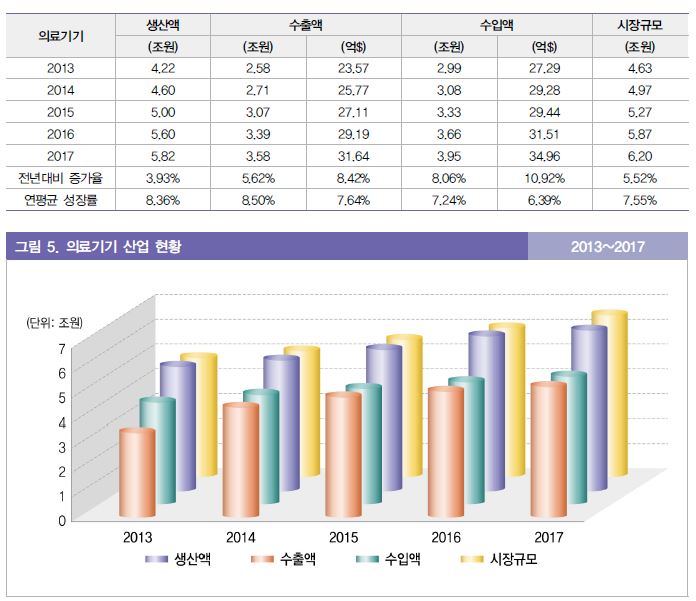

<의료기기 산업 현황>

'17년 의료기기 생산액은 5.82조원으로 전년대비 3.93%, 수출액은 3.58조원으로 전년대비 5.62%, 수입액은 3.95조원으로 전년대비 8.06% 증가하였다.

(시장규모 6.20조원, 최근 5년 연평균 성장률 : 7.55%)

|

|

의료기기 산업현황 |

(자료 : 식품의약품통계연보, 2018년)

국내 필러 시장은 고성장하면서 신규 업체들의 시장 진입이 눈에 띄고 있습니다. 의료기기로 분류되는 특성상 진입장벽이 상대적으로 높지 않아 업체 수가 빠르게 증가한 것으로 분석되고 있습니다. 실제로 국내 필러 제조업체 수는 2011년 12개에서 2014년 27개로 2배 이상 늘어났습니다.

하지만 2014년말 현재 상위 6개 업체가 시장의 90% 이상을 점유하고 있고, 이 같은 과점 구도가 무너지고 국내 신규 저가 업체들이 상위 업체들의 시장을 잠식하기는 쉽지 않은 상황입니다.

② 의약품 케미칼사업 부문

.

의약품의 주성분인 원료의약품은 특성상 허가된 완제의약품 생산업체에 주로 공급되고 있어 품질, 기술 및 가격의 우위를 점한 경우 사업 경쟁력을 확보할 수 있습니다. 원료의약품증축시설로 선진국(유럽, 일본 등) 수준의 GMP시설 확보 및 국제 규격 품질관리로 품질, 기술 및 가격의 우위를 확보할 계획이며, 현재 생산중인 원료의약품 중에서 항궤양제, 진통제는 선진국에 수출을 구체적으로 계획중이며 향후 선진국수준의 GMP서설 확보 및 국제 규격 품질관리로 생산성 및 품질 안전성을 확보하여 국제 전시회를 통한 해외 바이어 상담으로 직접적인 수출 및 해외 distributor를 통한 수출을 진행할 계획에 있습니다.

한편, 종속회사가 생산하는 주요 합성원료는 다음과 같습니다.

록소프로펜나트륨 , 플로로글루시놀, 플로로글루시놀수화물, 클로피도그렐황산염, 툴로부테롤, 록사티딘아세테이트염산염, 보글리보스, 디클로페낙에폴아민,메칠올세팔렉신리지네이트, 리바스티그민, 노닐산바닐아미드, 에스암로디핀베실산염, 디아세레인 등의 주요 합성원료를 생산하고 있습니다.

(나) 공시대상 사업부문의 구분

당사는 의약품 제조 판매 부문, 의약품 도매업부문, 의료정보시스템부문, 의약품원료 제조 판매부문, 화장품, 의료기기 제조 및 판매부문 구분하고 있으며 연결대상 종속회사들이 주요종속회사에 해당되지 않는 비재무사항의 일부내용은 지배적 기업 위주로 작성되었습니다.

(2) 시장점유율

[의약품 제조판매 부문]

제약업체와 제품의 특성상 업체간 시장 점유율의 비교가 불가하여 한국표준산업분류(KISC-9) 의료용 물질 및 의약품 제조업(C21) 중 12월 결산법인 코스닥 상장를 대상으로 매출액의 시장점유율을 표기합니다.

(단위: 백만원)

| 구 분 | 2020년 | 2019년 | 2018년 |

|---|---|---|---|

| 코스닥상장기업 매출 | 7,735,996 | 5,598,048 | 5,030,497 |

| 코스닥상장기업 수 | 108개사 | 93개사 | 87개사 |

| 코스닥상장기업평균매출 | 71,630 | 60,194 | 57,822 |

| 당사 매출 | 82,325 | 87,314 | 79,981 |

| 당사 코스닥상장기업 매출 순위 | 25위 | 21위 | 21위 |

| 당사 매출비 점유율(%) | 1.1 | 1.6 | 1.6 |

※상기 매출액은 금융감독원에 공시된 코스닥 공시자료중 별도기준 매출액를 표기

(업종분류대상은 금감감독원 업종분류에서 참조).

※ 2020년 기말 기준 상위 10대 기업의 매출액은 약 215백억원으로 전체 매출의 45.7%를 점하고 있음.

[의약품 도매업부문]

영세 도매업체들이 난립하고 있어 정확한 점유율의 산정은 어려움이 있는 바, 한국의약품유통협회의 유통업체 경영실적 데이터 자료에 등재된 업체의 총 매출액 대비 시장점유율을 산정하였습니다.

(단위 : 백만원)

| 회 사 명 | 2019년도 | 시장점유율 | 2018년도 | 시장점유율 | 2017년도 | 시장점유율 |

|---|---|---|---|---|---|---|

| 지오영 | 1,936,593 | 7.96 | 1,576,752 | 7.12 | 1,408,261 | 7.35 |

| 백제약품 | 1,429,361 | 5.88 | 1,303,219 | 5.89 | 1,150,593 | 6.01 |

| 쥴릭파마코리아 | 1,018,474 | 4.19 | 884,649 | 4.00 | 922,368 | 4.82 |

| 지오영네트웍스 | 896,611 | 3.69 | 800,162 | 3.61 | 729,964 | 3.81 |

| 복산나이스 | 785,094 | 3.23 | 676,677 | 3.06 | 589,929 | 3.08 |

| 온라인팜 | 783,220 | 3.22 | 800,162 | 3.61 | 620,659 | 3.24 |

| 비아다빈치 | 661,894 | 2.72 | 585,541 | 2.64 | 517,593 | 2.70 |

| 엠제이팜 | 629,868 | 2.59 | 546,686 | 2.47 | 456,092 | 2.38 |

| 인천약품 | 608,882 | 2.50 | 516,261 | 2.33 | 447,780 | 2.34 |

| 케어캠프 | 601,602 | 2.47 | 506,203 | 2.29 | 423,236 | 2.21 |

| 디에이치호림 | 19,239 | 0.08 | 20,034 | 0.09 | 32,773 | 0.17 |

※ 도매업체 기준은 2019년 한국의약품유통협회 매출 자료에 등재된 167社의 매출액을 기준으로 산정

※ 종속회사인 디에이치호림주식회사의 2019년 매출 순위는 141위에 위치함

[의약품원료 제조 판매 부문]

식품의약품안전처 ‘2018 식품의약품통계연보’에 따르면 국내 원료의약품 생산 업체수는 2017년 231개 업체로 나타나고 있습니다. 영세한 원료의약품 업체들이 난립하고 있어 대표적인 원료의약품 생산업체의 별도 매출액으로 시장점유율을 기표합니다

(단위 : 백만원)

| 회 사 명 | 2020년도 | 2019년도 | 2018년도 |

|---|---|---|---|

| 대웅바이오 | 338,942 | 321,499 | 276,746 |

| 경보제약 | 215,285 | 191,706 | 201,344 |

| 코오롱생명과학 | 129,432 | 148,541 | 132,680 |

| 종근당바이오 | 124,319 | 137,184 | 124,510 |

| 유한화학공업 | 123,777 | 162,691 | 188,765 |

| 화일약품 | 108,744 | 108,744 | 102,073 |

| 에스티팜 | 109,050 | 92,995 | 97,738 |

| 한미정밀화확 | 89,294 | 111,338 | 85,311 |

| 하이텍팜 | 74,462 | 63,067 | 66,388 |

| 에스텍파마 | 61,102 | 46,489 | 40,330 |

※ 상기 매출액은 금융감독원에 공시된 공시자료중 별도기준 매출액을 표기.

(3) 시장의 특성

[의약품 제조판매 부문]

① 2000년 8월 1일부로 시행된 의약분업 이후 전문의약품 시장의 고도성장.

② 정부의 규제 및 지원으로 중소제약사들 입지 축소.

③ 일괄약가 인하로 제약시장 성장 폭이 둔화 예상.

④ FTA 체결로 인한 외자 기업과의 경쟁이 더욱더 심화될 것임.

⑤ 개량신약 보유업체, cGMP 시설 업체, 외자기업, 대기업 위주로 재편 가속화 예상.

[의약품 도매업부문]

① 1994년 도입된 종합병원 유통일원화제도로 도매업 유통비중 확대됨.

② 2001년 1월 의약품 도매업소 면적 기준 폐지로 도매업체 수 급격히 증가.

③ 2010년 종합병원 유통일원화제도 폐지로 제약업체와 유통 경쟁 심화.

④ 일괄약가 인하로 제약시장 성장 폭이 둔화 예상.

⑤ FTA 체결로 인한 외자 기업과의 경쟁이 더욱더 심화될 것임.

⑥ 대기업 위주로 재편 가속화 예상.

[의약품원료 제조 판매 부문]

① 제네릭 의약품 시장성장과 고부가가치 원료의약품 수요증가

② 국내 주요 원료의약품 생산 전문제약사 국내 산재

③ 유럽의 제약사에서 인도, 중국의 제약사로 시장 확대가 용이

④ 판매관리비 비중이 낮아 완제의약품 제약사 대비 영업이익률이 높음

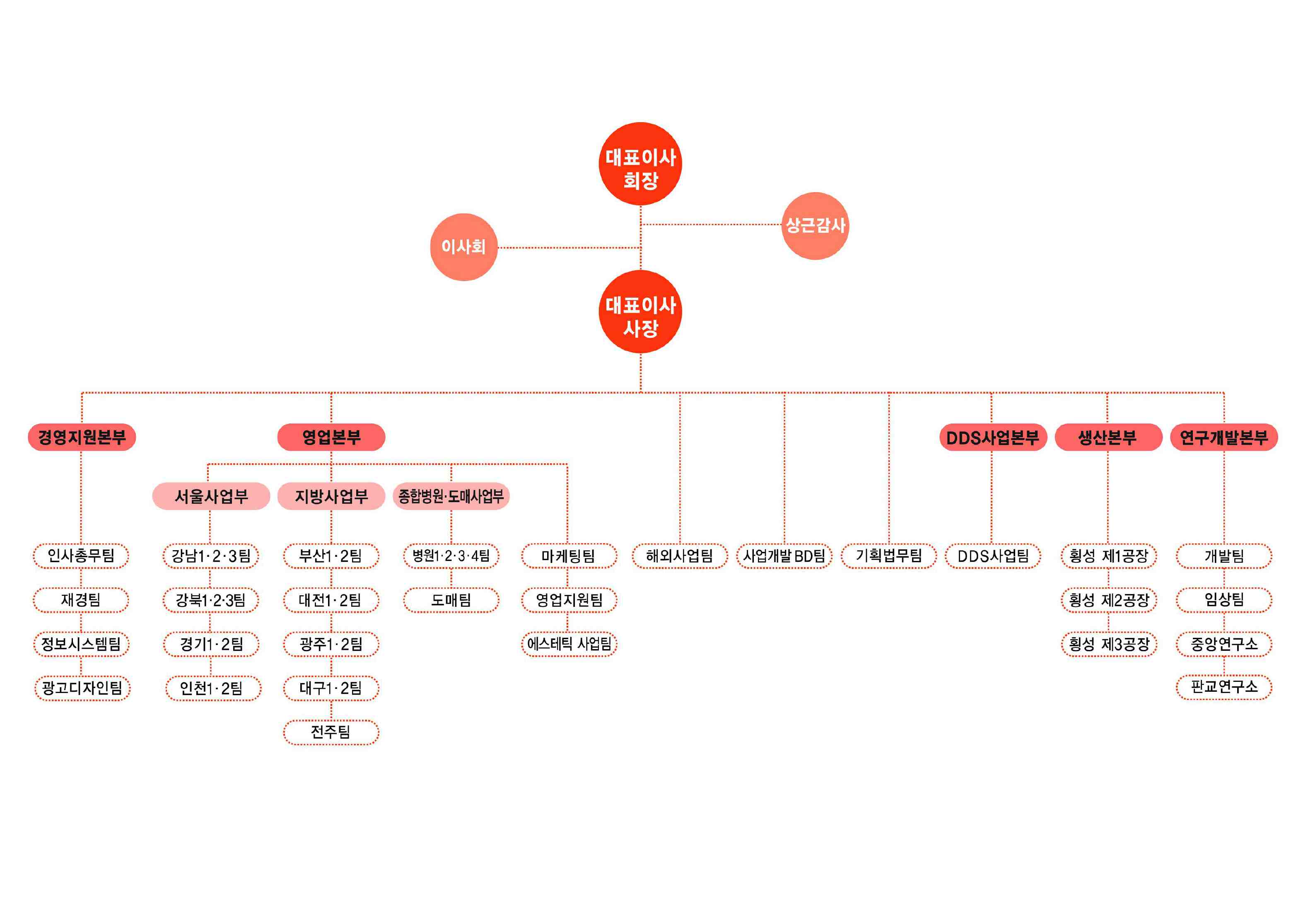

(4) 조직도

가. 지배회사 조직도

|

|

대화제약 주식회사 조직도 |

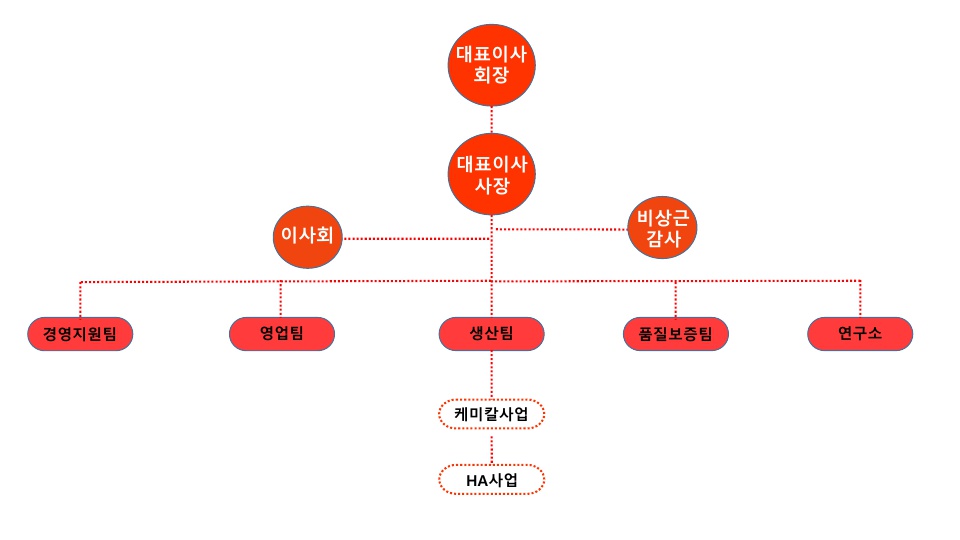

나. 종속회사 조직도

|

|

(주)리독스바이오 조직도 |

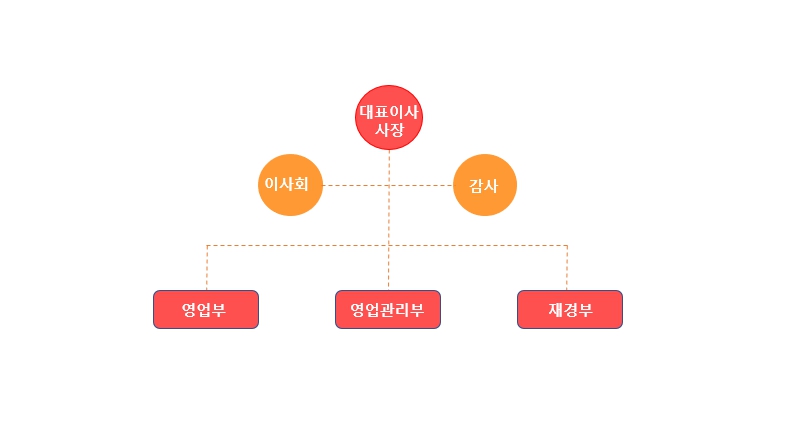

|

|

디에이치호림(주) 조직도 |

2. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

가. 해당 사업연도의 영업상황의 개요

당사의 당기 연결 영업실적은 매출액 117,234백만원으로 전기대비 약 7.2% 증가, 영업이익은 3,482백만원으로 전기대비 약 11.7% 감소, 당기순이익은 3,480백만원으로 흑자전환 되었습니다.

매출 증가는 2021년 하반기 기점으로 시작된 영업 드라이브 가속화로 인해 국내 실적이 상당 부분 개선되었습니다. 아울러 영업이익의 주된 감소 요인은 매출원가가 전년대비 증가되었기 때문이며 이는 단계적 일상 회복에 수반되는 인플레이션 효과, 즉 공급 부족으로인한 주요 공급처의 원재료 및 인건비 상승이 원가의 상승 요인으로 작용하였고 매년 지속적으로 지출되는 경상연구비의 증가 또한 영업이익 감소에 영향을 주었습니다.

당기순이익의 흑자전환 요인으로는 앞서 기술한 원가 상승에도 불구하고 점진적 경기회복에 따른 매출 상승과 판매비와 관리비를 절감하였으며 당사가 발행한 전환사채에서 기인한 이자비용 및 파생상품 평가손실이 전기 약 60억원이 인식되었으나 당기에는 파생상품평가이익 및 전환사채 상환으로 인한 이익이 약 30억원이 인식되었기 때문입니다.

기타 사항은 Ⅲ.경영참고사항의 1. 사업의 개요의 나. 회사의 현황 을 참조 하십시요.

나. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ이익잉여금처분계산서(안) 또는 결손금처리계산서(안)

| ※동 재무제표 한국채택국제회계기준(K-IFRS)에따라 작성된 재무제표이며, 외부감사인의 감사보고서가 미제출된 상황의 재무제표이므로 외부감사인의 감사 결과및 주주총회 결과에 따라 변경될 수 있습니다. 외부감사인의 감사의견을 포함한 최종 재무제표는 2022년 3월 16일 전자공시시스템 (http://dart.fss.or.kr)에 공시 및 회사 홈페이지(www.dhpharm.co.kr) 공지&뉴스에 공고예정인 당사의 연결ㆍ별도 감사보고서를 참조하시기 바랍니다 |

1) 연결재무제표

① 연결대차대조표(연결재무상태표)

| 연 결 재 무 상 태 표 |

|

| 제 38 기 2021년 12월 31일 현재 | |

| 제 37 기 2020년 12월 31일 현재 | |

| 대화제약 주식회사 및 그 종속기업 | (단위 : 원) |

| 과 목 | 주석 | 제 38 기 | 제 37 기 | ||

|---|---|---|---|---|---|

| 자 산 | |||||

| 유동자산 | 56,404,085,255 | 50,926,394,102 | |||

| 현금및현금성자산 | 13,19,33,34 | 4,001,730,165 | 3,410,487,258 | ||

| 매출채권 및 기타유동채권 | 11,33,34 | 19,184,297,070 | 18,853,647,639 | ||

| 기타유동금융자산 | 12,13,19,33,34 | 14,420,337,674 | 8,949,138,841 | ||

| 당기법인세자산 | 29 | 39,820 | 49,470 | ||

| 재고자산 | 10 | 18,797,680,526 | 19,713,070,894 | ||

| 비유동자산 | 125,305,590,563 | 124,120,391,475 | |||

| 유형자산 | 5,19 | 68,929,951,600 | 68,187,399,962 | ||

| 사용권자산 | 7 | 497,643,477 | 590,364,553 | ||

| 투자부동산 | 5,6 | 15,626,301,777 | 15,783,138,495 | ||

| 영업권 | 8 | 693,156,142 | 2,123,983,346 | ||

| 영업권이외의무형자산 | 8 | 23,774,769,629 | 19,761,815,560 | ||

| 관계기업투자주식 | 8 | 0 | 212,811,267 | ||

| 이연법인세자산 | 29 | 3,870,642,060 | 3,734,309,486 | ||

| 기타비유동금융자산 | 9,13,33,34 | 11,913,125,878 | 13,726,568,806 | ||

| 자 산 총 계 | 181,709,675,818 | 175,046,785,577 | |||

| 부 채 | |||||

| 유동부채 | 77,164,887,033 | 77,607,517,154 | |||

| 매입채무 및 기타유동채무 | 7,21,33,34 | 13,592,870,698 | 14,544,797,277 | ||

| 단기차입금 | 5,13,18,23,32,33 | 59,502,405,000 | 43,217,715,000 | ||

| 전환사채 | 19,33,34 | 844,000,000 | 14,490,000,000 | ||

| 당기법인세부채 | 1,730,088,254 | 560,867,068 | |||

| 이연수익 | 21 | 69,051,923 | 67,216,102 | ||

| 기타유동충당부채 | 1,426,426,358 | 1,495,903,707 | |||

| 파생상품부채 | 19,34 | 44,800 | 3,231,018,000 | ||

| 비유동부채 | 17,125,090,230 | 11,286,818,585 | |||

| 장기매입채무및기타채무 | 7,18,33,34 | 3,421,093,864 | 3,376,976,867 | ||

| 장기차입금 | 5,13,18,22,32,33 | 9,296,490,000 | 5,249,370,000 | ||

| 확정급여부채 | 20 | 4,402,388,556 | 2,655,252,693 | ||

| 비유동충당부채 | 17 | 5,117,810 | 5,219,025 | ||

| 부 채 총 계 | 94,289,977,263 | 88,894,335,739 | |||

| 자 본 | |||||

| 납입자본 | 14 | 39,603,185,903 | 38,633,998,715 | ||

| 자본금 | 9,308,325,000 | 9,284,689,500 | |||

| 주식발행초과금 | 30,294,860,903 | 29,349,309,215 | |||

| 이익잉여금 | 15 | 48,018,139,448 | 46,807,476,413 | ||

| 기타자본구성요소 | 16 | (3,971,740,480) | (3,462,245,202) | ||

| 기타자본잉여금 | 371,595,434 | 371,595,434 | |||

| 기타포괄손익누계액 | 24,346,940 | (29,184,357) | |||

| 자기주식 | (9,161,842,083) | (9,161,842,083) | |||

| 기타자본 | 4,794,159,229 | 5,357,185,804 | |||

| 지배기업의 소유주에게 귀속되는자본 | 83,649,584,871 | 81,979,229,926 | |||

| 비지배지분 | 3,770,113,684 | 4,173,219,912 | |||

| 자 본 총 계 | 87,419,698,555 | 86,152,449,838 | |||

| 자 본 과 부 채 총 계 | 181,709,675,818 | 175,046,785,577 | |||

② 연결손익계산서(연결포괄손익계산서)

| 연 결 포 괄 손 익 계 산 서 |

|

| 제 38 기 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 37 기 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 대화제약 주식회사 및 그 종속기업 | (단위 : 원) |

| 과 목 | 주석 | 제 38 기 | 제 37 기 |

|---|---|---|---|

| 매출액 | 24,32 | 117,233,962,826 | 109,345,861,658 |

| 매출원가 | 24,26 | 73,370,326,336 | 66,575,455,921 |

| 매출총이익 | 43,863,636,490 | 42,770,405,737 | |

| 판매비와관리비 | 25,26 | 40,381,508,516 | 38,828,090,366 |

| 영업이익 | 32 | 3,482,127,974 | 3,942,315,371 |

| 기타수익 | 27 | 2,151,445,268 | 2,627,307,282 |

| 기타비용 | 27 | 1,766,890,564 | 1,437,225,722 |

| 금융수익 | 28 | 4,466,092,838 | 1,730,709,400 |

| 금융원가 | 28 | 2,210,192,601 | 7,452,226,189 |

| 지분법손실 | (212,811,267) | (206,863,733) | |

| 법인세비용차감전순이익(손실) | 5,909,771,648 | (795,983,591) | |

| 법인세비용 | 29 | 2,429,431,049 | 1,687,181,939 |

| 당기순이익(손실) | 3,480,340,599 | (2,483,165,530) | |

| 기타포괄손익 | 189,404,910 | (1,298,296) | |

| 1. 후속적으로 당기순익으로 재분류될수 있는 항목 | 53,531,297 | 315,338,048 |

|

| 해외사업환산손익 | 53,531,297 | 315,338,048 | |

| 2. 후속적으로 당기손익으로 재분류되지 않는 항목 | 135,873,613 | (316,636,344) | |

| 확정급여제도의 재측정요소 | 20 | 135,873,613 | (261,048,162) |

| 기타포괄손익-공정가치측정금융자산 평가손익 | - | (55,588,182) | |

| 총포괄손익 | 3,669,745,509 | (2,484,463,826) | |

| 당기순이익(손실)의 귀속 | |||

| 지배기업의 소유주에게 귀속되는 당기순이익(손실) | 3,706,698,718 | (2,007,786,686) | |

| 비지배지분에 귀속되는 당기순이익(손실) | (226,358,119) | (475,378,844) | |

| 총포괄손익의 귀속 | |||

| 지배기업의 소유주에게 귀속되는 총포괄이익(손실) | 3,886,964,732 | (2,006,342,921) | |

| 비지배지분에 귀속되는 총포괄이익(손실) | (217,219,223) | (478,120,905) | |

| 주당이익 | 30 | ||

| 기본 및 희석주당이익 | 212 | (116) |

③ 연결자본변동표

| 연 결 자 본 변 동 표 | |

| 제 38 기 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 37 기 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 대화제약 주식회사 및 그 종속기업 | (단위 : 원) |

| 구 분 | 납입자본 | 이익잉여금 | 기타자본구성요소 | 비지배지분 | 자본 합계 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 자본금 | 주식발행초과금 | 기타자본잉여금 | 기타포괄손익 누계액 |

자기주식 | 기타자본 | ||||

| 2020. 1. 1 (전기초) | 9,112,487,000 | 21,847,703,037 | 51,646,285,100 | 371,595,434 | (288,934,223) | (8,996,149,108) | 5,654,462,678 | 4,703,259,780 | 84,050,709,698 |

| 당기순이익(손실) | - | - | (2,007,786,686) | - | - | - | - | (475,378,844) | (2,483,165,530) |

| 기타포괄손익 | - | - | (258,306,101) | - | 259,749,866 | - | - | (2,742,061) | (1,298,296) |

| 포괄손익 | - | - | (2,266,092,787) | - | 259,749,866 | - | - | (478,120,905) | (2,484,463,826) |

| 배당금지급 | - | - | (2,572,715,900) | - | - | - | - | - | (2,572,715,900) |

| 종속기업 소유지분율 변동 | - | - | - | - | - | - | (297,276,874) | (51,918,963) | (349,195,837) |

| 자기주식의 취득 | - | - | - | - | - |

(165,692,975) | - | - | (165,692,975) |

| 지분의 발행 | 172,202,500 | 7,501,606,178 | - | - | - | - | - | - | 7,673,808,678 |

| 자본 증가(감소) 합계 | 172,202,500 | 7,501,606,178 |

(4,838,808,687) | - | 259,749,866 |

(165,692,975) |

(297,276,874) |

(530,039,868) | 2,101,740,140 |

| 2020. 12. 31 (전기말) | 9,284,689,500 | 29,349,309,215 | 46,807,476,413 | 371,595,434 |

(29,184,357) | (9,161,842,083) | 5,357,185,804 | 4,173,219,912 | 86,152,449,838 |

| 2021. 1. 1 (당기초) |

9,284,689,500 | 29,349,309,215 | 46,807,476,413 | 371,595,434 |

(29,184,357) | (9,161,842,083) | 5,357,185,804 | 4,173,219,912 | 86,152,449,838 |

| 당기순이익(손실) | 3,706,698,718 | (226,358,119) | 3,480,340,599 | ||||||

| 기타포괄손익 | 126,734,717 | 53,531,297 | 9,138,896 | 189,404,910 | |||||

| 포괄손익 | 3,833,433,435 | 53,531,297 | (217,219,223) | 3,669,745,509 | |||||

| 배당금지급 | (2,622,770,400) | (2,622,770,400) | |||||||

| 종속기업 소유지분율 변동 | (563,026,575) | (185,887,005) | (748,913,580) | ||||||

| 지분의 발행 | 23,635,500 | 945,551,688 | 969,187,188 | ||||||

| 자본 증가(감소) 합계 | 23,635,500 | 945,551,688 | 1,210,663,035 | 53,531,297 | (563,026,575) | (403,106,228) | 1,267,248,717 | ||

| 2021. 12. 31 (당기말) | 9,308,325,000 | 30,294,860,903 | 48,018,139,448 | 371,595,434 | 24,346,940 | (9,161,842,083) | 4,794,159,229 | 3,770,113,684 | 87,419,698,555 |

④ 연결현금흐름표

| 연 결 현 금 흐 름 표 |

|

| 제 38 기 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 37 기 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 대화제약 주식회사 및 그 종속기업 | (단위 : 원) |

| 과 목 | 제 38 기 | 제 37 기 | ||

|---|---|---|---|---|

| Ⅰ. 영업활동현금흐름 | 10,383,355,805 | 2,653,286,587 | ||

| (1) 당기순이익(손실) | 3,480,340,599 | (2,483,165,530) | ||

| (2) 당기순이익조정을 위한 가감 | 9,324,787,236 | 14,883,917,405 | ||

| 법인세비용 | 2,429,431,049 | 1,687,181,939 | ||

| 퇴직급여 | 2,148,194,235 | 1,674,353,994 | ||

| 대손상각비 | (62,839,338) | (1,263,787,307) | ||

| 감가상각비 | 3,491,089,355 | 3,707,199,233 | ||

| 사용권자산상각비 | 310,518,980 | 309,573,150 | ||

| 리스자산해지손실(이익) | 2,628,378 | (1,061,108) | ||

| 무형자산상각비 | 1,014,505,022 | 1,650,988,112 | ||

| 지급수수료 | 23,142,626 | 11,534,786 | ||

| 외화환산손실 | 906,313 | 38,194,076 | ||

| 유형자산처분손실 | 1,067,351 | 6,597,049 | ||

| 이자비용 | 1,519,030,284 | 5,406,246,053 | ||

| 영업권손상차손 | 1,430,827,204 | 966,811,438 | ||

| 지분법손실 | 212,811,267 | 206,863,733 | ||

| 외화환산이익 | (31,823,571) | (4,437,814) | ||

| 이자수익 | (405,179,698) | (329,816,622) | ||

| 배당금수익 | (22,058,192) | (22,476,460) | ||

| 잡이익 | (3,716,995) | - | ||

| 재고자산폐기손실 | 10,673,012 | |||

| 재고자산평가손실(환입) | (15,566,656) | 161,716,323 | ||

| 당기손익-공정가치측정금융자산평가이익 | (562,746,498) | |||

| 당기손익-공정가치측정금융자산처분이익 | (1,053,633,548) | (771,271,892) | ||

| 파생상품평가손실(이익) | (2,312,014,400) | 1,707,206,000 | ||

| 당기손익-공정가치측정금융자산평가손실 | 515,659,179 | 23,303,562 | ||

| 당기손익-공정가치측정금융자산처분손실 | 175,503,138 | 315,470,574 | ||

| 기타의금융수익 | (43,694,747) | (44,397,928) | ||

| (3) 영업자산ㆍ부채의 증감 | 47,879,146 | (3,745,803,079) | ||

| 장기선급금의 감소(증가) | 20,932,259 | (32,212,845) | ||

| 매출채권의 감소(증가) | (612,345,468) | 2,553,774,525 | ||

| 미수금의 증가 | 508,762,898 | 1,262,511,990 | ||

| 기타유동자산의 감소(증가) | 39,560,292 | (32,436,164) | ||

| 재고자산의 증가(감소) | 923,274,811 | (3,030,764,329) | ||

| 충당부채의 증가 | (168,547,297) | (108,950,524) | ||

| 장기미지급금의 증가(감소) | 47,480,992 | (376,523,712) | ||

| 매입채무의 증가(감소) | 200,848,976 | (2,177,555,443) | ||

| 미지급금의 증가(감소) | (1,142,903,567) | 912,384,259 | ||

| 미지급비용의 증가(감소) | 188,625,610 | (2,679,482,964) | ||

| 선수금의 증가(감소) | (66,297,636) | 155,060,829 | ||

| 기타유동부채의 감소(증가) | (84,597,919) | 616,226,113 | ||

| 사외적립자산의공정가치의 감소 | 1,698,042,039 | 939,300,652 | ||

| 퇴직금의 지급 | (1,504,956,844) | (1,747,135,466) | ||

| (4) 당기순이익조정을 위한 기타 가감 | (2,469,651,176) | (6,001,662,209) | ||

| 이자의 지급 | (1,341,557,872) | (1,015,232,851) | ||

| 이자의 수취 | 30,912,547 | 264,447,943 | ||

| 배당금 수취 | 22,058,192 | 22,476,460 | ||

| 법인세 지급 | (1,181,064,043) | (5,273,353,761) | ||

| Ⅱ. 투자활동현금흐름 | (13,500,360,748) | (11,807,419,957) | ||

| 보증금의 증가 | (10,000,000) | - | ||

| 보증금의 감소 | 28,000,000 | 52,000,000 | ||

| 기계장치의 처분 | 1,057,763 | - | ||

| 무형자산의 처분 | 340,609,569 | |||

| 당기손익-공정가치측정금융자산의 처분 | 7,294,597,116 | 8,166,280,546 | ||

| 당기손익-공정가치측정금융자산의 취득 | (6,995,089,677) | (8,226,043,958) | ||

| 종속기업에대한투자자산의 처분 | 398,200 | - | ||

| 상각후원가측정금융자산의 처분 | 30,000,000 | |||

| 상각후원가측정금융자산의 취득 | (6,826,420) | |||

| 단기금융상품의 감소 | 7,560,000,000 | 8,640,000,000 | ||

| 장기금융상품의 처분 | 1,000,000 | |||

| 정부보조금의수취 | 4,900,000,000 | |||

| 건물의 취득 | (517,021,200) | |||

| 기계장치의 취득 | (778,018,492) | (1,712,236,561) | ||

| 기타유형자산의 취득 | (292,699,832) | (252,087,295) | ||

| 건설중인자산의 취득 | (8,613,015,271) | (1,285,878,082) | ||

| 개발중인무형자산의 취득 | (4,507,295,271) | (6,616,414,516) | ||

| 무형자산의취득 | (202,157,084) | - | ||

| 기타포괄-공정가치측정금융자산의 취득 | (1,680,000,000) | (566,136,700) | ||

| 기타포괄-공정가치측정금융자산의 처분 | - | 27,944,855 | ||

| 장기금융상품의 취득 | (5,760,000,000) | (6,990,000,000) | ||

| 단기금융상품의 취득 | (3,690,000,000) | (2,227,200,000) | ||

| 종속기업주식의 취득 | (749,311,780) | (252,561,615) | ||

| 관계기업투자주식의 취득 | - | (419,675,000) | ||

| Ⅲ. 재무활동현금흐름 | 3,647,034,340 | 9,619,722,000 | ||

| 전환사채의 상환 | (13,173,207,000) | (931,500,000) | ||

| 신주발행 비용 | (598,564,612) | (4,368,062) | ||

| 장기임대보증금의 증가 | 19,000,000 | - | ||

| 장기임대보증금의 감소 | - | (10,000,000) | ||

| 단기차입금의 증가 | 47,507,219,834 | 47,204,272,028 | ||

| 단기차입금의 상환 | (31,971,719,834) | (33,568,772,028) | ||

| 장기차입금의 증가 | 5,047,000,000 | - | ||

| 장기차입금의 상환 | (250,690,000) | - | ||

| 자기주식의 취득 | - | (165,692,975) | ||

| 리스부채의 상환 | (311,069,469) | (331,159,017) | ||

| 정부보조금의 수취 | 1,835,821 | |||

| 정부보조금의 상환 | (342,046) | |||

| 배당금지급 | (2,622,770,400) | (2,572,715,900) | ||

| Ⅳ. 외화환산으로 인한 현금의 변동 | 61,213,510 | 247,308,800 | ||

| Ⅴ. 현금 및 현금성자산의 순증가(감소) | 591,242,907 | 712,897,430 | ||

| Ⅵ. 기초현금및현금성자산 | 3,410,487,258 | 2,697,589,828 | ||

| Ⅶ. 기말현금및현금성자산 | 4,001,730,165 | 3,410,487,258 | ||

⑤ 연결 재무제표에 대한 주석

| 2021년 12월 31일 현재 |

| 2020년 12월 31일 현재 |

회사명 : 대화제약 주식회사와 그 종속기업 |

1. 회사의 개요

대화제약 주식회사(이하 '회사')와 그 종속회사 (이하 회사와 그 종속회사를 '연결회사')는 의약품 개발 및 제조, 판매를 주 영업목적으로 하고 있습니다. 회사는 1984년 1월 19일에 설립되어 본사와 공장을 강원도 횡성군에 두고 의약품 및 의약부외품의 제조 및 판매 등을 주된 영업으로 하고 있으며, 2003년 2월 14일 주식을 코스닥시장에 상장하였습니다.

가. 회사의 종속회사 및 관계기업의 현황은 다음과 같습니다.

| 구분 | 종속기업 | 소재지 | 영업활동 | 최초취득일자 | 출자목적 | 지분율(%)(주1) | |

|---|---|---|---|---|---|---|---|

| 당기말 | 전기말 | ||||||

| 종속회사 | 디에이치호림(주) | 한국 | 의약품 판매 | 2007년 05월 17일 | 자회사설립 | 63.91 | 63.91 |

| (주)스페셜라이즈드메드 | 한국 | 컨텐츠 서비스 | 2007년 07월 06일 | 타법인 출자 | 61.24 | 61.24 | |

| (주)리독스바이오 | 한국 | 의약품 원료개발 | 2014년 07월 01일 | 타법인 출자 | 61.50 | 60.18 |

|

| S&V Technologies GmbH | 독일 | 화장품 및 의료기기 제조 | 2017년 09월 18일 | 타법인 출자 | 100 | 100 | |

| BSC Medical Devices GmbH | 독일 | 의료기기제조 및 판매 | 2017년 09월 18일 | 타법인 출자 | 100 | 100 | |

| 관계기업 | JHK Biopharm | 중국 | 의약품 연구개발 및 판매 | 2020년 5월 07일 | 타법인 출자 | 25 | 25 |

(주1) 연결지분율은 지배회사 및 종속회사 보유지분율을 합한 것입니다.

나. 회사의 종속회사의 재무적정보는 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 당기말 | 전기말 | ||||||

|---|---|---|---|---|---|---|---|---|

| 자산 | 부채 | 매출액 | 이익(손실) | 자산 | 부채 | 매출액 | 이익(손실) | |

| <종속기업> | ||||||||

| 디에이치호림(주) | 4,742,843 | 8,876,782 | 20,918,620 | (65,420) | 4,787,160 | 8,809,686 | 20,223,284 | (145,926) |

| (주)스페셜라이즈드메드 | 265,097 | 768,961 | 386,757 | 17,627 | 260,099 | 786,010 | 370,150 | 48,412 |

| (주)리독스바이오 | 23,705,213 | 9,697,171 | 10,073,191 | (419,535) | 23,396,706 | 9,029,461 | 7,467,276 | (1,174,261) |

| S&V Technologies GmbH | 8,647,338 | 1,491,865 | 6,450,707 | 549,893 | 8,533,383 | 1,993,953 | 5,247,201 | (56,572) |

| BSC Medical Devices GmbH |

270,680 | 353,803 | 598,163 | 8,601 | 151,066 | 237,853 | 518,896 | (126,335) |

| <관계기업> | ||||||||

| JHK Biopharm | 195,297 | 196,586 | - | (1,182,946) | 954,752 | 310,254 | - | (827,455) |

| 합 계 | 37,826,468 | 21,385,168 | 38,427,438 | (1,091,780) | 38,083,166 | 21,167,217 | 33,826,807 | (2,282,137) |

다. 지배기업의 주요 주주현황은 다음과 같습니다.

| 주 주 명 | 소 유 주 식 수(주) | 지 분 율(%) | ||

|---|---|---|---|---|

| 당기 | 전기 | 당기 | 전기 | |

| 김수지 | 1,840,050 | 1,810,000 | 9.88 | 9.75 |

| 고준진 | 1,706,867 | 1,706,867 | 9.17 | 9.19 |

| 김운장 | 815,000 | 815,000 | 4.38 | 4.39 |

| 이한구 | 621,300 | 621,300 | 3.34 | 3.35 |

| 기타 | 13,633,433 | 13,616,212 | 73.23 | 73.33 |

| 계 | 18,616,650 | 18,569,379 | 100 | 100 |

2. 연결재무제표 작성기준

가. 연결재무제표의 작성기준

연결회사는 주식회사의외부감사에관한법률 제13조 1항 1호에서 규정하고 있는 국제회계기준위원회의 국제회계기준을 채택하여 정한 회계처리기준인 한국채택국제회계기준에 따라 재무제표를 작성하였습니다.

나. 측정기준

연결회사의 연결재무제표는 아래에서 열거하고 있는 연결재무상태표의 주요항목을 제외하고는 역사적원가를 기준으로 작성되었습니다.

- 공정가치로 측정되는 금융상품

- 확정급여채무의 현재가치에서 사외적립자산의 순공정가치와 미인식된 과거근무원 가를 차감한 확정급여부채

다. 기능통화와 표시통화

연결회사는 연결재무제표에 포함되는 항목들을 연결회사의 영업활동이 이루어지는 주된 경제환경의 통화(기능통화)로 표시하고 있습니다. 연결재무제표 작성을 위해 연결회사의 경영성과와 재무상태는 연결회사의 기능통화이면서 연결재무제표 작성을 위한 표시통화인 '원'으로 표시하고 있습니다.

라. 추정과 판단

한국채택국제회계기준에서는 한국채택국제회계기준에 따라 연결재무제표를 작성함에 있어서 경영진으로 하여금 회계정책의 적용이나, 보고기간말 현재 자산, 부채 및 수익, 비용의 보고금액에 영향을 미치는 판단, 추정치, 가정의 사용을 요구하고 있습니다. 보고기간말 현재 경영진의 최선의 판단을 기준으로 한 추정치와 가정이 실제 환경과 다를 경우 실제 결과는 이러한 추정치와 다를 수 있습니다. 추정치와 추정에 대한 기본 가정은 지속적으로 검토되고 있으며, 회계추정의 변경은 추정이 변경된 기간과 미래 영향을 받을 기간 동안 인식되고 있습니다.

3. 제ㆍ개정된 기준서의 적용

가. 제ㆍ개정 기준서의 적용

(1) 연결회사가 채택한 제ㆍ개정 기준서

아래에서 설명하고 있는 2020년 1월 1일부터 최초로 적용되는 제.개정 기준서의 적용을 제외하고 회사는 당기 및 비교 표시된 전기 재무제표에 동일한 회계정책을 적용하고 있습니다.

(2) 제ㆍ개정 기준서 및 해석서

-기업회계기준서 제1103호 '사업의 정의'

사업이 일반적으로 산출물을 보유하지만 활동과 자산의 통합된 집합이 사업의 정의를 만족하기 위해서 산출물이 필수적이지 않다는 점을 명확히 합니다.취득한 활동과 자산의 집합이 사업으로 간주되기 위해서는 최소한 산출물의 창출에 함께 유의적으로 기여할 수 있는 능력을 가진 투입물과 실질적인과정을 포함해야 합니다.

동 개정사항은 시장참여자가 누락된 투입물이나 과정을 대체할 수 있고 계속 산출물을 창출할 수 있는 지에 대한 평가부분을 삭제하였습니다. 또한 실질적인 과정이 취득되었는지 여부를 결정하는데 도움이 되는 판단지침을 제시하고 있습니다.

동 개정사항은 취득한 활동과 자산의 집합이 사업이 아닌지 여부를 간략하게 평가할 수 있는 선택적 집중테스트를 도입하였습니다. 해당 선택적 집중테스트에서 만약 취득한 총자산의 공정가치가 실질적으로 식별가능한 단일자산 또는 식별가능한 유사한자산집단에 집중되어 있다면 이는 사업이 아닙니다.

동 개정사항은 취득일이 2020년 1월 1일 이후 최초로 시작되는 회계연도의 개시일 이후의 사업결합에 적용하며, 모든 사업결합과 자산취득거래에 전진적으로 적용됩니다.

동 개정사항이 연결회사의 재무제표에 미치는 중요한 영향은 없습니다.

- 기업회계기준서 제1001호 및 제1008호 중요성의 정의(개정)

기업회계기준서 제1001호에 정의된 중요성을 더 쉽게 이해할 수 있도록 하기 위한 것이며, 기업회계기준서에서의 중요성에 대한 기본 개념의 변경을 의도한 것은 아닙니다. 중요하지 않은 정보가 중요한 정보를 '불분명'하게 한다는 개념은 새로운 정의의 일부로 포함됩니다.

기업회계기준서 제1008호에서 중요성의 정의는 기업회계기준서 제1001호의 중요성정의를 참조하도록 대체됩니다. 또한 국제회계기준위원회는 일관성을 보장하기 위해중요성의 정의를 포함하거나 '중요성'이라는 용어를 참조하는 다른 기준서와 '개념체계'를 수정하였습니다.

동 개정사항이 연결회사의 재무제표에 미치는 중요한 영향은 없습니다.

- 기업회계기준서에서 '개념체계'에 대한 참조(개정)

기업회계기준서가 전면개정된 '개념체계'(2018)을 참조하도록 합니다. 그러나 모든 개정사항이 그러한 참조나 인용과 관련된 문구가 전면개정된 '개념체계'(2018)을 참조하도록 하는 것은 아닙니다. 일부 문구는 참조하는 '개념체계'가 '재무제표의 작성과 표시를 위한 개념체계'(2007)인지, '개념체계'(2010)인지, 또는 신규로 개정된 '개념체계'(2018)인지를 명확히 하기 위해 개정되었으며, 다른 일부 문구는 기업회계기준서상의 정의가 전면개정된 '개념체계'(2018)에서 개발된 새로운 정의로 변경되지 않았다는 점을 명시하기 위해서 개정되었습니다. 개정된 기업회계기준서는 기업회계기준서 제1102호, 제1103호, 제1106호, 제1114호, 제1001호, 제1008호, 제1034호, 제1037호, 제1038호, 제2112호, 제2119호, 제2120호, 제2122호 및 제2032호입니다.

동 개정사항이 연결회사의 재무제표에 미치는 중요한 영향은 없습니다..

- 기업회계기준서 제1116호 리스(개정)

코로나19의 직접적인 결과로 발생한 임차료 할인 등을 리스이용자가 회계처리하는데 실무적 경감을 제공하고 있습니다. 동 실무적 간편법은 리스이용자에게 코로나19관련 임차료 할인 등이 리스변경에 해당하는지 여부를 평가하지 않는선택을 할 수 있도록 허용합니다. 이러한 선택을 한 리스이용자는 코로나19 관련 임차료 할인 등으로 인한 리스료 변동을 그러한 변동이 리스변경이 아닐 경우에 리스이용자가 회계처리하는 방식과 일관되게 회계처리합니다.

동 실무적 간편법은 코로나19의 직접적인 결과로 발생한 임차료 할인 등에만 적용되며 아래의 조건을 모두 충족하는 경우에 적용합니다.

① 리스료의 변동으로 수정된 리스대가가 변경 전 리스대가와 실질적으로 동일하거나 그보다 작음

② 리스료 감면이 2021년 6월 30일 이전에 지급하여야 할 리스료에만 영향을 미침(예를 들어 임차료 할인 등이 2021년 5월 30일 이전에 지급하여야 할 리스료를 감소시키고 2021년 5월 30일 후에 리스료를 증가시키는 경우 이러한 조건을 충족함).

③ 그 밖의 리스기간과 조건은 실질적으로 변경되지 않음

동 개정사항들이 연결회사의 재무제표에 미치는 중요한 영향은 없습니다.

나. 외화거래

연결회사의 연결재무제표 작성에 있어서 연결회사의 기능통화 외의 통화(외화)로 이루어진 거래는거래일의 환율을 적용하여 기록하고 있습니다. 매 보고기간 말에 화폐성 외화항목은 보고기간 말의 마감환율로 환산하고 있으며, 공정가치로 측정하는 비화폐성 외화항목은 공정가치가 결정된 날의 환율로 환산하고, 역사적원가로 측정하는 비화폐성항목은 거래일의 환율로 환산하고 있습니다.

화폐성항목의 결제시점에 생기는 외환차이와 해외사업장순투자 환산차이 또는 현금흐름위험회피로 지정된 금융부채에서 발생한 환산차이를 제외한 화폐성항목의 환산으로 인해 발생한 외환차이는 모두 당기손익으로 인식하고 있습니다. 비화폐성항목에서 발생한 손익을 기타포괄손익으로 인식하는 경우에는 그 손익에 포함된 환율변동효과도 기타포괄손익으로 인식하고, 당기손익으로 인식하는 경우에는 환율변동효과도 당기손익으로 인식하고 있습니다.

다. 현금 및 현금성자산

연결회사는 보유현금과 요구불예금, 유동성이 매우 높고 확정된 금액의 현금으로 전환이 용이하고 가치변동의 위험이 경미한 단기 투자자산을 현금 및 현금성자산으로 분류하고 있습니다. 지분상품은 현금성자산에서 제외하고 있으며 다만, 상환일이 정해져 있고 취득일로부터 상환일까지의 기간이 단기인 금융상품과 같이 실질적인 현금성자산인 경우에는 현금성자산에 포함하고 있습니다. 당좌차월은 현금 및 현금성자산에서 차감하고 있습니다.

라. 금융자산

(1) 최초 인식과 측정

금융자산은 최초 인식 시점에 후속적으로 상각후원가로 측정되는 금융자산, 기타포괄손익-공정가치 측정 금융자산, 그리고 당기손익-공정가치 측정 금융자산으로 분류됩니다.

최초 인식 시점에 금융자산의 분류는 금융자산의 계약상 현금흐름 특성과 금융자산을 관리하기 위한 연결기업의 사업모형에 따라 달라집니다. 유의적인 금융요소가 포함되지 않거나 실무적 간편법을 적용하는 매출채권을 제외하고는, 기업은 금융자산을 최초에 공정가치로 측정하며, 당기손익-공정가치로 측정하는 금융자산의 경우가 아니라면 거래원가를 가감합니다. 유의적인 금융요소가 포함되지 않거나 실무적 간편법을 적용하지 않은 매출채권은 기업회계기준서 제1115호에 따라 결정된 거래원가로 측정합니다.

금융자산을 상각후원가 또는 기타포괄손익-공정가치로 측정하기 위해서는 현금흐름이 원리금만으로 구성(SPPI)되어야 합니다. 이 평가는 SPPI 테스트라고 하며, 개별 상품 수준에서 수행됩니다.

금융자산의 관리를 위한 기업의 사업모형은 현금흐름을 발생시키기 위해 금융자산을관리하는 방법과 관련됩니다. 사업모형은 현금흐름의 원천이 금융자산의 계약상 현금흐름의 수취인지, 매도인지 또는 둘 다 인지를 결정합니다.

시장의 합의나 규제에 의해 설정된 기간 프레임 내에서 금융자산을 이전하는 것이 요구되는 금융자산의 매입 또는 매도(정형화된 거래)는 거래일에 인식됩니다. 즉, 연결기업이 금융자산을 매입하거나 매도하기로 약정한 날을 의미합니다.

(2) 후속 측정

후속 측정을 위해 금융자산은 아래 네 가지의 범주로 분류됩니다.

| - | 상각후원가 측정 금융자산 (채무상품) |

| - | 누적 손익을 당기손익으로 재순환하는 기타포괄손익-공정가치 측정 금융자산 (채무상품) |

| - | 제거시 누적 손익을 당기손익으로 재순환하지 않는 기타포괄손익-공정가치 측정 금융자산 (지분상품) |

| - | 당기손익-공정가치 측정 금융자산 |

(3) 상각후원가 측정 금융자산 (채무상품)

이 범주는 기업과 가장 관련이 높습니다. 기업은 아래 조건을 모두 만족하는 경우에 금융자산을 상각후원가로 측정합니다.

| - | 계약상 현금흐름을 수취하기 위해 보유하는 것이 목적인 사업모형 하에서 금융자산을 보유하고, |

| - | 금융자산의 계약 조건에 따라 특정일에 원금과 원금잔액에 대한 이자 지급만으로 구성되어 있는 현금흐름이 발생한다. |

상각후원가 측정 금융자산은 후속적으로 유효이자율(EIR)법을 사용하여 측정되며, 손상을 인식합니다. 자산의 제거, 변경 또는 손상에서 발생하는 이익과 손실은 당기손익으로 인식됩니다.

(4) 기타포괄손익-공정가치 측정 금융자산 (채무상품)

기업은 아래의 조건을 모두 충족하는 채무상품을 기타포괄손익-공정가치 금융자산으로 측정합니다.

| - | 계약상 현금흐름의 수취와 금융자산의 매도 둘 다를 통해 목적을 이루는 사업모형 하에서 금융자산을 보유하고, |

| - | 금융자산의 계약 조건에 따라 특정일에 원리금 지급만으로 구성되어 있는 현금흐름이 발생한다. |

기타포괄손익-공정가치 측정 채무상품에서, 이자수익, 외화환산손익, 그리고 손상 또는 환입은 상각후원가 측정 금융자산과 동일한 방법으로 계산되어 당기손익으로 인식됩니다. 나머지 공정가치 변동부분은 기타포괄손익으로 인식됩니다. 금융자산의제거 시, 기타포괄손익으로 인식한 공정가치 누적 변동분은 당기손익으로 재순환됩니다.

기업의 기타포괄손익-공정가치 측정 채무상품은 비유동자산으로 분류되는 채무상품에 포함됩니다.

(5) 기타포괄손익-공정가치 측정 금융자산 (지분상품)

최초 인식 시점에, 기업은 기업회계기준서 제1032호 ‘금융상품 표시’에서의 지분의 정의를 충족하고 투자 목적으로 보유하고 있지 않은 지분상품을 기타포괄손익-공정가치로 측정하도록 하는 취소 불가능한 선택을 할 수 있습니다.

이러한 금융자산에서 발생하는 손익은 당기손익으로 재순환되지 않습니다. 배당은 연결기업이 금융자산의 원가 중 일부를 회수하여 이익을 얻는 경우를 제외하고는, 받을 권리가 확정되었을 때 손익계산서에 기타수익으로 인식되며, 기타포괄손익으로 처리됩니다. 기타포괄손익-공정가치 측정 지분상품은 손상을 인식하지 않습니다.

기업은 비상장지분상품에 대해서도 취소불가능한 선택을 할 수 있습니다.

(6) 당기손익-공정가치 측정 금융자산

당기손익-공정가치 측정 금융자산은 단기매매항목, 최초 인식 시에 당기손익-공정가치로 측정하도록 지정된 금융자산 또는 공정가치로 측정하도록 요구되는 금융자산을 포함합니다. 단기간 내에 매도하거나 재구매할 목적으로 취득한 금융자산은 단기매매항목으로 분류됩니다. 분리된 내재파생상품을 포함한 파생상품은 효과적인 위험회피수단으로 지정되지 않았다면 단기매매항목으로 분류됩니다. 현금흐름이 원리금 지급만으로 구성되지 않은 금융자산은 사업모형에 관계없이 당기손익-공정가치 측정 금융자산으로 분류 및 측정됩니다. 상기 문단에서 서술된 것과 같이 채무상품이 상각후원가 또는 기타포괄손익-공정가치 측정 금융자산으로 분류됨에도 불구하고 회계 불일치를 제거하거나 유의적으로 감소시킬 수 있습니다면 채무상품을 당기손익-공정가치로 측정하도록 지정할 수 있습니다.

당기손익-공정가치 측정 금융자산은 재무상태표에 공정가치로 표시되며, 공정가치의 순변동은 손익계산서에서 당기손익으로 인식됩니다.

이 범주는 파생상품과 공정가치의 변동을 기타포괄손익으로 처리하는 취소불가능한 선택을 하지않은 상장 지분 상품을 포함합니다. 상장 지분 상품에 대한 배당은 권리가 확정된 시점에 당기손익으로 인식합니다.

복합계약에 내재된 파생상품은 경제적인 특성과 위험이 주계약에 밀접하게 관련되지않고, 내재파생상품과 동일한 조건인 별도의 상품이 파생상품의 정의를 충족하며, 복합계약이 당기손익-공정가치로 측정되지 않는다면 주계약으로부터 분리하여 별도의파생상품으로 회계처리합니다. 내재파생상품은 공정가치로 측정하고 공정가치의 변동을 당기손익으로 인식합니다. 현금흐름을 유의적으로 변경시키는 계약 조건의 변경이 있거나 당기손익-공정가치 측정 범주에 해당하지 않게 되는 경우에만 재평가가발생합니다.

주계약이 금융자산인 복합계약에서 내재파생상품은 분리하여 회계처리하지 않습니다. 주계약인 금융자산과 내재파생상품은 상품 전체를 당기손익-공정가치 측정 금융자산으로 분류합니다.

(7) 제거

금융자산 (또는, 금융자산의 일부 또는 비슷한 금융자산의 집합의 일부)는 다음과 같은 상황에서 우선적으로 제거됩니다.

| - | 금융자산의 현금흐름을 수취할 권리가 소멸되거나 |

| - | 연결회사가 금융자산의 현금흐름을 수취할 권리를 양도하거나 양도(pass-through) 계약에 따라 수취한 현금흐름 전체를 중요한 지체 없이 제3자에게 지급할 의무가 있다. 이 경우에 연결기업은 금융자산의 보유에 따른 위험과 보상의 대부분을 이전하거나 금융자산의 보유에 따른 위험과 보상의 대부분을 이전하지도 보유하지도 않으나 자산에 대한 통제를 이전한다. |

기업이 금융자산의 현금흐름을 수취할 권리를 이전하거나 양도(pass-through) 계약을 체결할 때, 자산을 소유함에 따른 위험과 보상을 유지하는지를 평가합니다. 기업이 금융자산의 위험과 보상의 대부분을 보유하지도 이전하지도 않았다면, 해당 금융자산에 지속적으로 관여하는 정도까지 그 금융자산을 계속 인식합니다. 이 경우에, 기업은 관련된 부채를 인식합니다. 양도된 자산과 관련된 부채는 기업이 보유한 권리와 의무를 반영하여 측정합니다.

보증을 제공하는 형태인 지속적 관여는, 양도된 자산의 장부금액과 수취한 대가 중 상환을 요구받을 수 있는 최대 금액 중 낮은 금액으로 측정됩니다.

(8) 금융자산의 손상

금융자산의 손상과 관련된 자세한 공시 사항은 아래 주석에 제공됩니다.

| - | 유의적인 가정에 대한 공시 |

| - | 기타포괄손익-공정가치로 측정되는 채무상품 |

| 계약 자산을 포함한 매출채권 |

기업은 당기손익-공정가치 항목을 제외한 모든 채무상품에 대하여 기대신용손실(ECL)에 대한 충당금을 인식합니다. 기대신용손실은 계약상 수취하기로 한 현금흐름과 연결기업이 수취할 것으로 예상하는 모든 현금흐름의 차이를 최초의 유효이자율로 할인하여 추정합니다. 예상되는 현금흐름은 보유한 담보를 처분하거나 계약의 필수 조건인 그 밖의 신용 보강으로부터 발생하는 현금흐름을 포함합니다.

기대신용손실은 두 개의 stage로 인식합니다. 최초 인식 이후 신용위험의 유의적인 증가가 없는 신용 익스포저에 대하여, 기대신용손실은 향후 12개월 내에 발생할 가능성이 있는 채무불이행 사건으로부터 발생하는 신용손실(12개월 기대신용손실)을 반영합니다. 최초 인식 이후 신용위험의 유의적인 증가가 있는 신용 익스포저에 대하여, 손실충당금은 채무불이행 사건이 발생하는 시기와 무관하게 익스포저의 남은 존속기간에 대한 기대신용손실(전체기간 기대신용손실)을 측정하도록 요구됩니다.

매출채권과 계약자산에 대하여, 기업은 기대신용손실 계산에 간편법을 적용할 수 있습니다. 따라서, 기업은 신용위험의 변동을 추적하지 않는 대신에, 각 결산일에 전체기간 기대신용손실에 해당하는 금액으로 손실충당금을 인식합니다. 기업은 특정 채무자에 대한 미래전망정보와 경제적 환경을 반영하여 조정된 과거 신용손실 경험에 근거하여 충당금 설정률표를 설정합니다.

기타포괄손익-공정가치 측정 채무상품에 대하여, 기업은 낮은 신용위험 간편법을 적용합니다. 매 결산일에, 기업은 과도한 원가나 노력 없이 이용할 수 있는 합리적이고 뒷받침될 수 있는 모든 정보를 사용하여 채무상품이 낮은 신용위험을 가지고 있는지 평가합니다. 이러한 평가를 위해서, 기업은 채무상품의 내부 신용등급을 재평가합니다. 또한, 기업은 계약상의 지급이 30일을 초과하였을 때 신용위험의 유의적인 증가가 있는지를 고려합니다.

기업의 기타포괄손익-공정가치 측정 채무상품이 최상위 투자등급에 해당하는 상장 채권만으로 구성되어 있다면 낮은 신용 위험 투자자산으로 평가됩니다. 기업의 정책은 이러한 상품을 12개월 기대신용손실로 측정하는 것입니다. 그러나, 최초 인식 이후에 신용위험의 유의적인 증가가 있다면 손실충당금은 전체기간 기대신용손실에 근거하여 산출됩니다. 기업은 채무상품의 신용위험이 유의적으로 증가했는지를 결정하고 기대신용손실을 측정하기 위해 신용평가기관의 등급을 사용합니다.

기업은 계약상 지급이 90일을 초과하여 연체되는 경우에 채무불이행이 발생한 것으로 봅니다. 그러나, 특정 상황에서, 기업은 내부 또는 외부 정보가 기업에 의한 모든 신용보강을 고려하기 전에는 기업이 계약상의 원금 전체를 수취하지 못할 것을 나타내는 경우에 금융자산에 채무불이행 사건이 발생했다고 볼 수 있습니다. 금융자산은 계약상 현금흐름을 회수하는 데에 합리적인 기대가 없을 때 제거됩니다.

마. 금융부채

(1) 최초 인식과 측정

금융부채는 최초 인식 시점에 당기손익-공정가치 측정 금융부채, 대출과 차입, 미지급금 또는 효과적인 위험회피 수단으로 지정된 파생상품으로 적절하게 분류됩니다.

모든 금융부채는 최초에 공정가치로 인식되고, 대여금, 차입금 및 미지급금의 경우에는 직접 관련된 거래원가를 차감합니다.

기업의 금융부채는 매입부채와 기타 미지급금, 당좌차월을 포함한 대여 및 차입과 파생상품부채를 포함합니다.

(2) 후속 측정

금융부채의 측정은 아래에서 언급된 분류에 따릅니다.

(a) 당기손익-공정가치 측정 금융부채

당기손익-공정가치 측정 금융부채는 단기매매금융부채와 최초 인식 시점에 당기손익-공정가치로 측정하도록 지정된 금융부채를 포함합니다.

금융부채가 단기간 내에 재매입되는 경우에는 단기매매항목으로 분류됩니다. 이 범주는 또한 기업회계기준서 제1109호에서 정의된 위험회피관계에 있는 위험회피수단으로 지정되지 않은 파생상품을 포함합니다. 또한 분리된 내재파생상품은 위험회피에 효과적인 수단으로 지정되지 않았다면 단기매매항목으로 분류됩니다.

단기매매항목인 금융부채에서 발생하는 손익은 당기손익으로 인식됩니다.

당기손익-공정가치 항목으로 지정된 금융부채는 기업회계기준서 제1109호의 기준을 충족하는 경우에 최초 인식 시점에만 지정됩니다.

(b) 대여금 및 차입금

이 범주는 기업과 관련이 높습니다. 최초 인식 이후에, 이자부 대여금과 차입금은 후속적으로 유효이자율법을 사용하여 상각후원가로 측정됩니다. 부채가 제거되거나 유효이자율 상각 절차에 따라 발생하는 손익은 당기손익으로 인식됩니다.

상각후원가는 유효이자율의 필수적인 부분인 수수료나 원가에 대한 할인이나 할증액을 고려하여 계산됩니다. 이 범주는 일반적으로 이자부 대여나 차입에 적용합니다.

(3) 제거

금융부채는 지급 의무의 이행, 취소, 또는 만료된 경우에 제거됩니다. 기존 금융부채가 대여자는 동일하지만 조건이 실질적으로 다른 금융부채에 의해 교환되거나, 기존 부채의 조건이 실질적으로 변경된 경우에, 이러한 교환이나 변경은 최초의 부채를 제거하고 새로운 부채를 인식하게 합니다. 각 장부금액의 차이는 당기손익으로 인식합니다.

(4) 금융상품의 상계

금융자산과 금융부채는 인식한 자산과 부채에 대해 법적으로 집행 가능한 상계 권리를 현재 가지고 있거나, 차액으로 결제하거나 자산을 실현하는 동시에 부채를 결제할의도가 있는 경우에 재무상태표에서 상계하여 순액으로 표시됩니다.

바. 납입자본

보통주는 자본으로 분류하며 자본거래에 직접 관련되어 발생하는 증분원가는 세금효과를 반영한 순액으로 자본에서 차감하고 있습니다.

연결회사가 자기 지분상품을 재취득하는 경우에 이러한 지분상품은 자기주식의 과목으로자본에서 직접 차감하고 있습니다. 자기지분상품을 매입 또는 매도하거나 발행 또는 소각하는 경우의 손익은 당기손익으로 인식하지 아니합니다. 연결회사가 자기주식을 취득하여 보유하는 경우 지급하거나 수취한 대가는 자본에서 직접 인식하고 있습니다.

사. 유형자산

유형자산은 최초에 원가로 측정하여 인식하고 있으며, 유형자산의 원가에는 경영진이 의도하는 방식으로 자산을 가동하는데 필요한 장소와 상태에 이르게 하는데 직접 관련되는 원가 및 자산을 해체, 제거하거나 부지를 복구하는데 소요될 것으로 추정되는 원가가 포함됩니다.

유형자산의 일부를 대체할 때 발생하는 원가는 해당 자산으로부터 발생하는 미래 경제적 효익이 연결회사에 유입될 가능성이 높으며 그 원가를 신뢰성 있게 측정할 수 있는 경우에 자산의 장부금액에 포함하거나 적절한 경우 별도의 자산으로 인식하고 있습니다. 이 때 대체된 부분의 장부금액은 제거하고 있습니다. 그 외의 일상적인 수선ㆍ유지와 관련하여 발생하는 원가는 발생시점에 당기손익으로 인식하고 있습니다.

유형자산 중 토지는 감가상각을 하지 않으며, 그 외 유형자산은 자산의 취득원가에서잔존가치를 차감한 금액에 대하여 아래에 제시된 경제적 내용연수에 걸쳐 해당 자산에 내재되어 있는 미래 경제적 효익의 예상 소비 형태를 가장 잘 반영한 방법으로 상각하고 있습니다.

유형자산을 구성하는 일부의 원가가 당해 유형자산의 전체원가와 비교하여 유의적이라면, 해당 유형자산을 감가상각할 때 그 부분은 별도로 구분하여 감가상각하고 있습니다.

유형자산의 제거로 인하여 발생하는 손익은 순매각금액과 장부금액의 차이로 결정되고 기타손익(유형자산 처분손익 등)으로 인식합니다.

당기 및 전기의 추정 내용연수 및 감가상각방법은 다음과 같습니다.

| 구분 | 내용연수 | 상각방법 | 구분 | 내용연수 | 상각방법 |

|---|---|---|---|---|---|

| 건물 | 40년 | 정액법 | 차량운반구 | 5년 | 정액법 |

| 기계장치 | 5년~12년 | 정액법 | 비품 | 5년 | 정액법 |

연결회사는 매 회계연도 말에 자산의 잔존가치와 내용연수 및 감가상각방법을 재검토하고 재검토 결과 추정치가 종전 추정치와 다르다면 그 차이는 회계추정의 변경으로 처리하고 있습니다.

아. 차입원가

적격자산의 취득, 건설 또는 제조와 직접 관련된 차입원가는 당해 자산 원가의 일부로 자본화하고 있으며, 기타차입원가는 발생기간에 비용으로 인식하고 있습니다. 적격자산이란 의도된 용도로 사용하거나 판매가능한 상태가 될 때까지 상당한 기간을 필요로 하는 자산을 말하며, 금융자산과 단기간 내에 제조되거나 다른 방법으로 생산되는 재고자산은 적격자산에 해당되지 아니하며, 취득시점에 의도된 용도로 사용할 수 있거나 판매가능한 상태에 있는 자산인 경우에도 적격자산에 해당되지 아니합니다.

적격자산을 취득하기 위한 목적으로 특정하여 차입한 자금에 한하여, 회계기간 동안 그 차입금으로부터 실제 발생한 차입원가에서 당해 차입금의 일시적 운용에서 생긴 투자수익을 차감한 금액을 자본화가능차입원가로 결정하며, 일반적인 목적으로 자금을 차입하고 이를 적격자산의 취득을 위해 사용하는 경우에 한하여 당해 자산 관련 지출액에 자본화이자율을 적용하는 방식으로 자본화가능차입원가를 결정하고 있습니다. 자본화이자율은 회계기간동안 차입한 자금(적격자산을 취득하기 위해 특정 목적으로 차입한 자금 제외)으로부터 발생된 차입원가를 가중평균하여 산정하고 있습니다. 회계기간 동안 자본화한 차입원가는 당해 기간동안 실제 발생한 차입원가를 초과할 수 없습니다.

자. 무형자산

무형자산은 최초 인식할 때 원가로 측정하며, 최초 인식 후에 원가에서 상각누계액과손상차손누계액을 차감한 금액을 장부금액으로 인식하고 있습니다.

영업권을 제외한 무형자산은 사용 가능한 시점부터 잔존가치를 영("0")으로 하여 아래의 내용연수 동안 정액법으로 상각하고 있습니다. 다만, 일부 무형자산에 대해서는이를 이용할 수 있을 것으로 기대되는 기간에 대하여 예측가능한 제한이 없으므로 당해 무형자산의 내용년수가 비한정인 것으로 평가하고 상각하지 아니하고 있습니다.

| 구분 | 내용연수 | 구분 | 내용연수 |

|---|---|---|---|

| 특허권과 상표권 | 10년 | 회원권 | 비한정 |

| 전기공급시설이용권 | 비한정 | 개발비 | 5년 ~ 10년 |

| 기타의무형자산 | 5년 |

내용연수가 유한한 무형자산의 상각기간과 상각방법은 매 회계연도 말에 재검토하고내용연수가 비한정인 무형자산에 대해서는 그 자산의 내용연수가 비한정이라는 평가가 계속하여 정당한 지를 매 회계기간에 재검토하며, 이를 변경하는 것이 적절하다고판단되는 경우 회계추정의 변경으로 처리하고 있습니다.

(1) 연구 및 개발

연구 또는 내부프로젝트의 연구단계에 대한 지출은 발생시점에 비용으로 인식하고 있습니다. 개발단계의 지출은 자산을 완성할 수 있는 기술적 실현가능성, 자산을 완성하여 사용하거나 판매하려는 기업의 의도와 능력 및 필요한 자원의 입수가능성, 무형자산의 미래 경제적 효익을 모두 제시할 수 있고, 관련 지출을 신뢰성 있게 측정할 수 있는 경우에 무형자산으로 인식하고 있으며, 기타 개발관련 지출은 발생시점에 비용으로 인식하고 있습니다.

(2) 후속지출

후속지출은 관련되는 특정자산에 속하는 미래의 경제적 효익이 증가하는 경우에만 자본화하며, 내부적으로 창출한 영업권 및 상표명 등을 포함한 다른 지출들은 발생 즉시 비용화하고 있습니다.

차. 투자부동산

임대수익이나 시세차익을 얻기 위하여 보유하는 부동산은 투자부동산으로 분류하고 있습니다. 투자부동산은 최초 인식시점에 거래원가를 포함하여 원가로 측정하고 있으며, 최초인식 후에는 공정가치로 측정하고 공정가치 변동으로 발생하는 손익은 발생한 기간의 당기손익에 반영하고 있습니다.

자가사용의 개시나 정상적인 영업과정에서 판매를 위한 개발의 시작으로 공정가치로평가한 투자부동산을 유형자산이나 재고자산으로 대체하는 경우에는 사용목적 변경시점의 공정가치를 간주원가로 평가하고 있습니다.

자가사용의 종료로 자가사용부동산을 공정가치로 평가하는 투자부동산으로 대체하는 경우 사용목적 변경시점의 공정가치로 재측정하고 투자부동산으로 재분류합니다.

카. 리스

(1) 사용권자산

연결회사는 리스개시일(즉, 기초자산을 사용할 수 있는 날)에 사용권자산을 인식합니다. 사용권자산은 원가로 측정하고 감가상각누계액과 손상차손누계액을 차감한 금액으로 측정하며, 리스부채의 재측정이 발생하는 경우 조정합니다. 사용권자산의 원가에는 리스부채 인식금액, 리스개설직접원가 발생액이 포함되며, 리스개시일이나 그 전에 지급한 리스선급금이나 인센티브는 가감합니다. 연결회사가 리스기간 종료시점에 리스자산에 대한 소유권을 얻을 것이라고 합리적으로 예측되지 않는다면, 사용권자산은 추정내용연수와 리스기간 중 더 짧은 기간에 걸쳐 정액 기준으로 감가상각합니다. 연결회사는 사용권자산에 대한 손상 검토를 수행합니다.

당기말 현재 추정 내용연수 및 감가상각방법은 다음과 같습니다.

| 구분 | 내용연수 |

|---|---|

| 건물 | 2 ~ 4년 |

| 차량운반구 | 2 ~ 3년 |

(2) 리스부채

연결회사는 리스개시일에 그날 현재 지급하지 않은 리스료의 현재가치로 리스부채를측정합니다. 리스료에는 받을 리스 인센티브를 제외한 고정리스료(실질적인 고정리스료를 포함), 지수나 요율에 따라 달라지는 변동리스료와 잔존가치 보증에 따라 연결회사가 지급할 것으로 예상되는 금액이 포함됩니다. 또한 연결회사는 매수선택권을 행사할 것이 상당히 확실한 경우에 그 매수선택권의 행사가격과 리스기간이 연결회사의 종료선택권 행사를 반영하는 경우에 그 리스를 종료하기 위하여 부담하는 금액을 리스료에 포함합니다. 지수나 요율에 따라 달라지지 않는 변동리스료는 리스료를 지급하는 사건이 발생한 기간의 비용으로 인식합니다.

연결회사는 리스료의 현재가치를 계산할 때, 리스의 내재이자율을 쉽게 산정할 수 없는 경우에는 리스개시일의 증분차입이자율을 사용합니다. 연결회사는 리스개시일후에 리스부채에 대한 이자를 반영하여 리스부채의 장부금액을 증액하고, 지급한 리스료를 반영하여 리스부채의 장부금액을 감액합니다. 또한 연결회사는 리스의 변경을 반영하거나 실질적인 고정리스료의 변경을 반영하거나 리스 기간의 변경 또는 기초자산 매수선택권 평가의 변경이 있는 경우 이 변경을 반영하여 리스부채를 재측정 합니다.

(3) 단기리스 및 소액자산리스

연결회사는 차량운반구 및 장비의 단기리스(예, 리스 기간이 리스개시일로부터 12개월 이하이고 매수선택권이 없는 리스)에 대해 인식면제를 적용합니다. 또한, 가치가 낮은 사무용 장비(예, USD 5,000이하인 리스)에 대해 소액자산리스로 인식면제를 적용합니다. 단기리스와 소액자산리스에 대한 리스료는 리스기간에 걸쳐 정액기준으로 비용을 인식합니다.

(4) 연장선택권이 있는 계약에서 계약기간을 결정할 때 중요한 판단

연결회사는 리스의 해지불능기간에 리스 연장선택권을 행사할 것이 상당히 확실한 경우에 그 선택권의 대상 기간과 리스 종료선택권을 행사하지 않을 것이 상당히 확실한 경우에 그 선택권의 대상 기간을 포함하여 리스기간을 산정합니다. 연결회사는 이선택권의 행사가능성이 상당히 확실한지를 평가할 때 판단을 적용합니다. 즉, 연장선택권을행사할 경제적 유인이 생기게 하는 모든 관련 요소를 고려합니다. 리스개시일 이후에중요한 영향을 미치는 사건이나 상황이 변하거나 통제할 수 있는 상황에 변화가 발생하여 선택권의 행사가능성 (또는 행사하지 않을 가능성)에 영향을 미친다면(예를 들어, 사업 전략의 변경), 연결회사는 리스 기간을 재평가 합니다. 연결회사는 계약기간 연장선택권의 사용유무가 연결재무제표에 미치는 중요성을 고려하여 리스 연장선택권 대상기간을 리스 기간에 포함하지 않습니다.

타. 재고자산

재고자산은 취득원가와 순실현가능가치 중 낮은 금액으로 측정하고 있습니다. 재고자산의 단위원가는 선입선출법(원재료와 부재료는 이동평균법)으로 결정하고 있으며취득원가는 매입원가, 전환원가 및 재고자산을 현재의 장소에 이르게 하는데 발생한 기타 모든 원가를 포함하고 있습니다. 제품이나 재공품의 원가에 포함되는 고정제조간접원가는 생산설비의 정상조업도에 기초하여 배부하고 있으며, 또한 원가에는 기타포괄손익으로 인식하였던 재고자산 구입을 위한 현금흐름위험회피로부터 발생한 손익이 포함될 수 있습니다.

재고자산의 판매 시, 관련된 수익을 인식하는 기간에 재고자산의 장부금액을 매출원가로 인식하며, 재고자산을 순실현가능가치로 감액한 평가손실과 모든 감모손실은 감액이나 감모가 발생한 기간에 비용으로 인식하고 있습니다. 또한 재고자산의 순실현가능가치의 상승으로 인한 재고자산평가손실의 환입은 환입이 발생한 기간의 비용으로 인식된 재고자산의 매출원가에서 차감하고 있습니다.

파. 비금융자산의 손상

상각대상 자산에 대하여 자산손상을 시사하는 징후가 있을 때 손상검사를 수행하고 있습니다. 손상차손은 회수가능액(사용가치 또는 처분부대원가를 차감한 공정가치 중 높은 금액)을 초과하는 장부금액만큼 인식되고 영업권 이외의 비금융자산에 대한 손상차손은 매 보고기간말에 환입가능성이 검토됩니다.

회수가능액은 개별 자산별로, 또는 개별 자산의 회수가능액을 추정할 수 없다면 그 자산이 속하는 현금창출단위별로 회수가능액을 추정하고 있습니다. 회수가능액은 사용가치와 순공정가치 중 큰 금액으로 결정하고 있습니다. 사용가치는 자산이나 현금창출단위에서 창출될 것으로 기대되는 미래현금흐름을 화폐의 시간가치 및 미래현금흐름을 추정할 때 조정되지 아니한 자산의 특유위험에 대한 현행 시장의 평가를 반영한 세전할인율로 할인하여 추정합니다.

자산이나 현금창출단위의 회수가능액이 장부금액에 미달하는 경우 자산의 장부금액을 감소시키며 즉시 당기손익으로 인식하고 있습니다.

사업결합으로 취득한 영업권은 사업결합으로 인한 시너지효과의 혜택을 받게 될 것으로 기대되는 각 현금창출단위에 배분합니다. 현금창출단위에 대한 손상차손은 우선, 현금창출단위에 배분된 영업권의 장부금액을 감소시키고, 그 다음 현금창출단위에 속하는 다른 자산 각각의 장부금액에 비례하여 자산의 장부금액을 감소시키고 있습니다. 영업권에 대해 인식한 손상차손은 후속기간에 환입할 수 없습니다. 매 보고기간말에 영업권을 제외한 자산에 대해 과거기간에 인식한 손상차손이 더 이상 존재하지 않거나 감소된 것을 시사하는 징후가 있는지를 검토하고 직전 손상차손의 인식시점 이후 회수가능액을 결정하는 데 사용된 추정치에 변화가 있는 경우에만 환입합니다. 손상차손환입으로 증가된 장부금액은 과거에 손상차손을 인식하기 전 장부금액의 감가상각 또는 상각 후 잔액을 초과할 수 없습니다.

하. 매각예정비유동자산

비유동자산 또는 처분자산집단의 장부금액이 계속 사용이 아닌 매각거래를 통하여 주로 회수될 것으로 예상된다면 이를 매각예정자산으로 분류하고 있습니다. 이러한 조건은 당해 자산(또는 처분자산집단)이 현재의 상태로 즉시 매각가능하여야 하며 매각될 가능성이 매우 높을 때에만 충족된 것으로 간주하고 있습니다. 자산(또는 처분자산집단)을 매각예정으로 최초 분류하기 직전에 해당 자산(또는 자산과 부채)의 장부금액과 순공정가치 중 작은 금액으로 측정하고 있습니다. 자산의 순공정가치가 하락하면 손상차손을 즉시 당기손익으로 인식하고, 순공정가치가 증가하면 과거에 인식하였던 손상차손누계액을 한도로 하여 이익으로 인식하고 있습니다.

비유동자산이 매각예정으로 분류되거나 매각예정으로 분류된 처분자산집단의 일부인 경우에는 그 자산은 상각하지 아니하고 있습니다.

거. 종업원급여

(1) 단기종업원급여

종업원이 관련 근무용역을 제공한 회계기간의 말부터 12개월 이내에 결제될 단기종업원급여는 근무용역과 교환하여 지급이 예상되는 금액을, 근무용역이 제공된 때에 당기손익으로 인식하고 있습니다. 단기종업원급여는 할인하지 않은 금액으로 측정하고 있습니다. 종업원이 과거 근무용역의 결과 회사가 지급해야 할 법적의무 또는 의제의무가 있고, 그 채무금액을 신뢰성있게 추정할 있다면 이익분배금 및 상여금으로 지급이 예상되는 금액을 부채로 인식하고 있습니다.

(2) 기타장기종업원급여

종업원이 관련 근무용역을 제공한 회계기간의 말일부터 12개월 이내에 지급되지 않을 기타장기종업원급여는 당기와 과거기간에 제공한 근무용역의 대가로 획득한 미래의 급여액을 현재가치로 할인하고, 관련 채무를 직접 결제하는 데 사용할 수 있는 사외적립자산의 공정가치를 차감하여 부채로 인식하고 있습니다. 부채는 관련 급여의 만기와 유사한 만기를 가지는 우량회사채의 이자율을 사용하여 추정 미래 현금흐름을 할인한 후 결정되고 있습니다. 보험수리적 가정의 변동과 경험적 조정에서 발생하는 손익은 발생한 기간에 전액 당기손익으로 인식하고 있습니다.

(3) 퇴직급여

확정급여형퇴직급여제도의 경우, 확정급여채무는 독립된 보험계리법인에 의해 예측단위적립방식을 이용하여 매 보고기간 말에 보험수리적 평가를 수행하여 계산하고 있습니다. 확정급여채무의 현재가치는 관련 퇴직급여채무의 지급시점과 만기가 유사한 우량회사채의 시장수익률로 기대미래현금유출액을 할인하여 산정하고 있습니다.

그러나 그러한 회사채에 대해 거래층이 두터운 시장이 없는 경우에는 보고기간말 현재 국공채의 시장수익률을 사용합니다. 보험수리적가정의 변경 및 보험수리적가정과실제로 발생한 결과의 차이에서 발생하는 보험수리적손익은 발생한 기간의 포괄손익계산서에 기타포괄손익으로 인식하고 있습니다. 기타포괄손익으로 인식한 보험수리적손익은 즉시 이익잉여금으로 인식하며, 그 후의 기간에 당기손익으로 재분류하지 않습니다. 과거근무원가는 이미 가득된 급여액을 한도로 즉시 인식되고, 그렇지 않을경우 관련 급여액이 가득될 때까지의 평균기간 동안 정액기준으로 상각하고 있습니다.

재무상태표상 퇴직급여채무는 미인식과거근무원가를 반영한 확정급여채무의 현재가치에서 사외적립자산의 공정가치를 차감하여 인식하고 있습니다. 이러한 계산으로산출된 순액이 자산일 경우, 이는 미인식과거근무원가에 환급가능금액과 미래 기여금감소액의 현재가치를 가산한 금액을 한도로 자산으로 인식하고 있습니다.

(4) 해고급여

회사가 통상적인 퇴직시점 이전에 종업원을 해고할 것을 현실적인 철회가능성이 없이 명시적으로 확약하거나, 회사가 종업원에게 명예퇴직에 대한 해고급여를 제안하고 종업원이 자발적으로 제안을 수락하는 경우 해고급여를 당기 손익으로 인식하고 있습니다. 종업원에게 자발적 명예퇴직을 제안하는 경우에는 제안을 수락할 것으로 기대되는 종업원의 수에 기초하여 해고급여를 측정하여 당기 손익으로 인식하고 있습니다. 해고급여의 지급기일이 보고기간 후 12개월이 지난 후에 도래하는 경우에는현재가치로 할인하고 있습니다.

너. 충당부채

과거사건의 결과, 현재의 법적의무 또는 의제의무가 존재하고, 당해 의무를 이행하기위하여 경제적효익을 갖는 자원이 유출될 가능성이 높으며, 당해 의무의 이행에 소요되는 금액을 신뢰성 있게 추정할 수 있는 경우에 충당부채를 인식하고 있습니다. 부채에 대한 최선의 추정치를 구할 때는 관련된 사건과 상황에 대한 불가피한 위험과 불확실성을 고려하고 있으며, 화폐의 시간가치가 중요한 경우에는 의무를 이행하기 위하여 예상되는 지출액의 현재가치로 평가하고 있습니다.

매 보고기간 말마다 충당부채의 잔액을 검토하고, 보고기간 말 현재 최선의 추정치를반영하여 조정하고 있습니다. 의무이행을 위하여 경제적 효익을 갖는 자원이 유출된 가능성이 더 이상 높지 않은 경우에는 관련 충당부채를 환입하고 있습니다.

(1) 반품충당부채

회사는 판매시점에 반품이 예상되는 부분의 매출액을 차감하고 매출에 해당하는 금액과 반품과 관련하여 발생할 것으로 예상되는 비용을 반품충당부채로 계상하고 있습니다.

(2) 마일리지충당부채

회사는 고정고객 확보 및 우수고객 보상을 통하여 안정적인 수익의 원천을 관리하려는 영업정책의 일환으로 마일리지제도를 운영하고 있는 바, 기간손익의 적정화를 위하여 동 마일리지 부여에 따라 예상되는 추가적인 원가부담액을 마일리지충당부채로계상하고 있습니다.

충당부채는 최초 인식과 관련 있는 지출에만 사용하고 있습니다.

더. 수익

수익은 재화의 판매, 용역의 제공이나 자산의 사용에 대하여 받았거나 받을 대가의 공정가액으로 측정하고 매출에누리와 할인 및 환입은 수익금액에서 차감하고 있습니다.

(1) 재화의 판매

재화의 소유에 따른 유의적인 위험과 보상이 구매자에게 이전되고, 판매된 재화의 소유권과 결부된 통상적 수준의 지속적인 관리상 관여와 효과적인 통제를 하지 않으며,거래와 관련한 경제적효익의 유입가능성이 높고, 수익금액과 거래와 관련하여 발생했거나 발생할 원가 및 반품가능성을 신뢰성 있게 측정할 수 있을 때 수익을 인식하고 있습니다.

위험과 보상의 이전 시점은 개별 계약조건에 따라 달라집니다. 일반적으로 상품 또는제품 판매의 경우에 보통 구매자의 창고에 제품이 도착할 때 이전되지만, 일부 국제적인 선적거래에서는 재화가 적절한 운반설비에 적재될 때 이전되고 있습니다.

(2) 용역

용역의 제공에 따른 수익은 매 보고기간말에 그 거래의 진행기준에 따라 인식하고 있습니다. 진행률은 작업수행 정도를 조사로 결정하고 있습니다.

(3) 수수료

회사가 본인을 대신하여 대리인으로서 거래하는 경우 수수료 금액만을 수익으로 인식하고 있습니다.

(4) 임대수익

투자부동산으로부터의 임대수익은 리스기간에 걸쳐 정액기준으로 인식하고 있습니다. 한편, 리스 인센티브는 총원가를 리스기간에 걸쳐 정액기준에 따라 리스수익에서차감하여 인식하고 있습니다.

러. 정부보조금

정부보조금은 회사가 정부보조금에 부수되는 조건을 준수하고 그 보조금을 수령하는것에 대해 합리적인 확신이 있을 경우에만 인식하고 있습니다. 비유동자산을 취득 또는 건설하는데 사용해야 한다는 기본조건이 부과된 정부보조금의 경우 재무상태표에이연수익으로 인식하며, 관련 자산의 내용년수에 걸쳐 체계적이고 합리적인 방식으로 손익으로 인식하고 있습니다.

기타의 정부보조금은 보전하도록 의도된 비용에 대응시키기 위해 보전하려는 관련원가를 비용으로 인식하는 기간에 걸쳐 체계적인 기준에 따라 당기손익으로 인식하고 있습니다. 이미 발생한 비용이나 손실에 대한 보전 또는 향후 관련원가의 발생 없이 기업에 제공되는 즉각적인 금융지원으로 수취하는 정부보조금은 수취할 권리가 발생하는 기간에 당기손익으로 인식하고 있습니다.

머. 금융수익과 비용

금융수익은 매도가능금융자산을 포함한 투자로부터의 이자수익, 배당수익, 매도가능금융자산처분손익, 당기손익인식금융상품의 공정가치의 변동, 당기손익으로 인식하는 위험회피수단의 평가차익을 포함하고 있습니다. 이자수익은 기간의 경과에 따라 유효이자율법을 적용하여 당기손익으로 인식하며, 배당수익은 주주로서 배당을 받을권리가 확정되는 시점에 수익을 인식하고 있습니다.

금융비용은 차입금에 대한 이자비용, 충당부채의 상각액, 부채로 분류되는 우선주에 대한 배당금, 당기손익인식금융상품의 공정가치의 변동, 당기손익으로 인식하는 위험회피수단의 평가차손을 포함하고 있습니다. 차입금에 대한 이자비용은 유효이자율법을 적용하여 기간의 경과에 따라 당기손익으로 인식하고 있습니다.

버. 법인세

법인세비용은 당기법인세와 이연법인세로 구성되어 있으며, 기타포괄손익이나 자본에 직접 인식되는 거래나 사건 또는 사업결합에서 발생하는 세액을 제외하고는 당기손익으로 인식하고 있습니다.

(1) 당기법인세

당기법인세는 당기의 과세소득을 기초로 산정하고 있습니다. 과세소득은 포괄손익계산서상의 세전이익에서 다른 과세기간에 가산되거나 차감될 손익 및 비과세항목이나손금불인정항목을 제외하므로 포괄손익계산서상 손익과 차이가 있습니다. 회사의 당기법인세와 관련된 미지급법인세는 확정되었거나 실질적으로 확정된 세율을 사용하여 계산하고 있습니다.

(2) 이연법인세

이연법인세는 연결재무제표상 자산과 부채의 장부금액과 과세소득 산출 시 사용되는세무기준액과의 차이를 바탕으로 인식되며, 자산부채법에 의하여 인식하고 있습니다. 이연법인세부채는 모든 가산할 일시적차이에 대하여 인식하며, 이연법인세자산은 차감할 일시적차이가 사용될 수 있는 과세소득의 발생가능성이 높은 경우에, 모든 차감할 일시적차이에 대하여 인식합니다. 그러나, 일시적차이가 영업권을 최초로 인식하는 경우나 자산ㆍ부채가 최초로 인식되는 거래가 사업결합 거래가 아니고, 거래 당시의 회계이익 또는 과세소득에 영향을 미치지 아니하는 거래의 경우 이연법인세를 인식하지 않고 있습니다.

종속기업, 관계기업 및 조인트벤처 투자지분에 관한 가산할 일시적차이에 대해서는 회사가 일시적차이의 소멸시점을 통제할 수 있으며, 예측가능한 미래에 일시적차이가 소멸하지 않을 가능성이 높은 경우를 제외하고는 모두 이연법인세부채를 인식하고 있습니다. 또한, 차감할 일시적차이로 인하여 발생하는 이연법인세자산은 일시적차이가 예측가능한 미래에 소멸할 가능성이 높고, 일시적차이가 사용될 수 있는 과세소득이 발생할 가능성이 높은 경우에 인식하고 있습니다.

이연법인세자산의 장부금액은 매 보고기간 말에 검토하고, 이연법인세자산으로 인한혜택이 사용되기에 충분한 과세소득이 발생할 가능성이 더 이상 높지 않은 경우 이연법인세자산의 장부금액을 감소시키고 있습니다.

이연법인세자산과 부채는 보고기간 말 제정되었거나 실질적으로 제정된 세법에 근거하여 당해 자산이 실현되거나 부채가 지급될 회계기간에 적용될 것으로 기대되는 세율을 사용하여 측정하고 있습니다. 이연법인세자산과 이연법인세부채를 측정할 때에는 보고기간 말 현재 회사가 관련 자산과 부채의 장부금액을 회수하거나 결제할 것으로 예상되는 방식에 따라 법인세효과를 반영하였습니다.

이연법인세자산과 부채는 동일 과세당국이 부과하는 법인세이고, 회사가 인식된 금액을 상계할 수 있는 법적 권한을 가지고 있으며 당기 법인세부채와 자산을 순액으로결제할 의도가 있는 경우에만 상계하고 있습니다. 배당금 지급에 따라 추가적으로 발생하는 법인세비용이 있다면 배당금 지급과 관련한 부채가 인식되는 시점에 인식하고 있습니다.

서. 중단영업

회사는 별도의 사업계열이나 영업지역을 처분하거나 매각예정분류기준을 충족하는 경우 또는 매각만을 목적으로 취득한 종속기업을 중단영업으로 분류하고 있습니다. 중단영업이 있는 경우, 포괄손익계산서에 비교 표시되는 기간의 기초부터 영업이 중단된 것처럼 재작성하고 있습니다.

어. 주당이익

연결회사는 보통주 기본주당이익과 희석주당이익을 계속영업손익과 당기순손익에 대하여 계산하고 포괄손익계산서에 표시하고 있습니다. 기본주당이익은 보통주에 귀속되는 당기순손익을 회계기간 동안에 유통된 보통주식수를 가중평균한 주식수로 나누어계산하고 있습니다. 희석주당이익은 신주인수권부사채와 종업원에게 부여한 주식기준보상 등 모든 희석효과가 있는 잠재적 보통주의 영향을 고려하여 보통주에 귀속되는 당기순손익 및 가중평균유통보통주식수를 조정하여 계산하고 있습니다.

4. 금융위험 관리

금융상품과 관련하여 연결회사는 신용위험, 유동성위험 및 시장위험에 노출되어 있습니다. 본 주석은 연결회사가 노출되어 있는 위의 위험에 대한 정보와 연결회사의 목표, 정책, 위험 평가 및 관리 절차, 그리고 자본관리에 대해 공시하고 있습니다. 추가적인 계량적 정보에 대해서는 본 연결재무제표 전반에 걸쳐서 공시되어 있습니다.

가. 위험관리 정책

연결회사의 위험관리 정책은 연결회사가 직면한 위험을 식별 및 분석하고, 적절한 위험 한계치 및 통제를 설정하고, 위험이 한계치를 넘지 않도록 하기 위해 수립되었습니다. 위험관리정책과 시스템은 시장 상황과 연결회사의 활동의 변경을 반영하기 위해 정기적으로 검토되고 있습니다. 연결회사는 훈련 및 관리기준, 절차를 통해 모든 종업원들이 자신의 역할과 의무를 이해할 수 있는 엄격하고 구조적인 통제환경을 구축하는 것을 목표로 하고 있습니다.

연결회사의 감사위원회는 경영진이 연결회사의 위험관리 정책 및 절차의 준수여부를어떻게 관리하는지 감독하고, 연결회사의 위험관리체계가 적절한지 검토합니다. 내부감사는 감사위원회의 감독기능을 보조하여, 위험관리 통제 및 절차에 대한 정기 및특별 검토를 수행하고 결과는 감사위원회에 보고하고 있습니다.

나. 신용위험

신용위험이란 고객이나 거래상대방이 금융상품에 대한 계약상의 의무를 이행하지 않아 연결회사가 재무손실을 입을 위험을 의미합니다. 주로 거래처에 대한 매출채권과 투자자산에서 발생합니다.

(1) 매출채권

연결회사의 신용위험에 대한 노출은 주로 각 고객별 특성의 영향을 받습니다. 고객이영업하고 있는 산업 및 국가의 파산위험 등의 고객 분포는 신용위험에 큰 영향을 주지 않으며, 지리적으로 신용위험이 집중되어 있지는 않습니다.

연결회사는 표준 지급기준을 결정하기 이전에 모든 신규 고객에 대해 개별적으로 신용도를 검토하도록 하는 신용정책을 수립하였습니다. 검토 시에는 외부적인 등급과 은행의 평가 등을 고려합니다. 별도의 승인 요청 없이 가능한 최고 구매한도가 개별 고객별로 정해지며, 이 한도는 분기별로 검토되고 있습니다. 연결회사의 신용기준을 충족하지 못한 고객은 선급금 지불 시에만 거래가 가능합니다.

법인 거래처의 경우 장기간 거래해 오고 있으며, 손실은 자주 발생하지 않습니다. 고객에 대한 신용위험 검토 시, 고객이 개인인지 법인인지, 도매업체인지 소매업체 혹은 소비자인지, 고객의 지리적인 위치, 산업, 신용, 연령, 성숙도, 이전의 재무적 어려움 등의 특성에 따라 분류하고 있습니다. 매출채권은 대부분 연결회사의 법인고객으로부터 발생합니다. "고위험"으로 분류된 고객들은 제한고객 목록에 포함하여 위험관리위원회가 관리하며, 향후 매출은 선급금 지불 시에만 가능합니다.

소유권 유보 조항에 따라 제품이 판매되기 때문에 대금을 수령하지 못하더라도 연결연결회사는 담보청구 권리를 가질 수 있습니다.

연결회사는 매출채권과 투자자산에 대해 발생할 것으로 예상되는 손실에 대해 충당금을 설정하고 있습니다. 이 충당금은 개별적으로 유의적인 항목에 대한 구체적인 손상차손과 유사한 특성을 가진 금융자산 집합의 발생하였으나 아직 식별되지 않은 손상으로 구성됩니다. 금융자산 집합의 충당금은 유사한 금융자산의 회수에 대한 과거 자료에 근거하여 결정되고 있습니다.

(2) 보증

연결회사는 지분을 일부 보유한 종속기업에도 보증을 제공하는 것이 회사의 정책입니다. 당기말 현재 회사가 종속기업에 제공한 보증 내역은 주석 23에서 설명하고 있습니다.

다. 유동성위험

유동성위험이란 연결회사가 금융부채에 관련된 의무를 충족하는 데 어려움을 겪게 될 위험을 의미합니다. 연결회사의 유동성 관리방법은 재무적으로 어려운 상황에서도 받아들일 수 없는 손실이 발생하거나, 연결회사의 평판에 손상을 입힐 위험 없이, 만기일에 부채를 상환할 수 있는 충분한 유동성을 유지하도록 하는 것입니다.

라. 시장위험

시장위험이란 시장가격의 변동으로 인하여 금융상품의 공정가치나 미래현금흐름이 변동할 위험을 의미합니다. 시장가격 관리의 목적은 수익은 최적화하는 반면 수용가능한 한계 이내로 시장위험 노출을 관리 및 통제하는 것입니다.

(1) 환위험

연결회사의 기능통화인 원화 외의 통화로 표시되는 판매, 구매 및 차입에 대해 환위험에 노출되어 있습니다. 이러한 거래들이 표시되는 주된 통화는 USD, EUR, JPY 등입니다.

(2) 이자율위험

연결회사는 고정이자율과 변동이자율로 자금을 차입하고 있으며, 이로 인하여 이자율위험에 노출되어 있습니다. 연결회사는 이자율위험을 관리하기 위하여 고정금리부차입금과 변동금리부 차입금의 적절한 균형을 유지하고 있습니다. 위험회피활동은 이자율 현황과 정의된 위험성향을 적절히 조정하기 위해 정기적으로 평가되며 최적의 위험회피전략이 적용되도록 하고있습니다.

마. 자본관리

연결회사는 부채와 자본 잔액의 최적화를 통하여 주주이익을 극대화시키는 동시에 계속기업으로서 지속될 수 있도록 자본을 관리하고 있습니다. 연결회사의 전반적인 전략은 전기와 변동이 없습니다.

연결회사는 자본관리지표로 부채비율을 이용하고 있으며 이 비율은 총부채를 총자본으로 나누어 산출하며, 총부채 및 총자본은 연결재무제표의 금액을 기준으로 계산하고 있는바, 당기 및 전기말 현재 부채비율은 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 당기말 | 전기말 |

|---|---|---|

| 부 채 | 94,289,977 | 88,894,336 |

| 자 본 | 87,419,699 | 86,152,450 |

| 부채비율 | 108% | 103.18% |

연결회사는 외부적으로 강제된 자기자본규제의 대상은 아닙니다.

※ 상세한 주석사항은 주주총회 1주간 전인 2022년 3월 16일 전자공시시스템(http://dart.fss.or.kr)에 공시 및 회사 홈페이지(www.dhpharm.co.kr) 내 공지&뉴스에 게재할 예정인 당사의 연결감사보고서를 참조하시기 바랍니다.

2) 재무제표

① 대차대조표(재무상태표)

| 재 무 상 태 표 |

|

| 제 38 기 2021년 12월 31일 현재 | |

| 제 37 기 2020년 12월 31일 현재 | |

| 대화제약 주식회사 | (단위 : 원) |

| 과 목 | 주석 | 제 38 기 | 제 37 기 | ||

|---|---|---|---|---|---|

| 자산 | |||||

| 유동자산 | 43,790,615,623 | 39,533,005,713 | |||

| 현금및현금성자산 | 14,37,38 | 1,415,085,173 | 2,060,416,429 | ||

| 매출채권 및 기타유동채권 | 12,35,37,38 | 13,367,269,168 | 13,393,845,596 | ||

| 기타유동금융자산 | 13,14,20,37,38 | 14,339,301,254 | 8,894,772,841 | ||

| 재고자산 | 11 | 14,668,960,028 | 15,183,970,847 | ||

| 비유동자산 | 119,714,592,699 | 116,175,808,099 | |||

| 유형자산 | 5,20 | 52,557,956,561 | 51,110,103,459 | ||

| 사용권자산 | 7 | 426,641,273 | 432,265,552 | ||

| 투자부동산 | 5,6,20 | 15,447,579,277 | 15,595,440,995 | ||

| 영업권이외의무형자산 | 8 | 22,390,308,454 | 17,969,675,396 | ||

| 종속기업과 관계기업에 대한 투자 | 9,22,25 | 14,766,224,396 | 14,017,310,816 | ||

| 이연법인세자산 | 33 | 2,333,465,660 | 3,058,151,875 | ||

| 기타비유동금융자산 | 10,14,35,37,38 | 11,792,417,078 | 13,992,860,006 | ||

| 자 산 총 계 | 163,505,208,322 | 155,708,813,812 | |||

| 부채 | |||||

| 유동부채 | 63,693,638,413 | 65,102,536,279 | |||

| 매입채무 및 기타유동채무 | 24,35,37,38 | 10,616,873,653 | 10,857,932,874 | ||

| 단기차입금 | 5,13,14,20,25,37,38 | 49,000,000,000 | 34,400,000,000 | ||

| 전환사채 | 20,37,38 | 844,000,000 | 14,490,000,000 | ||

| 당기법인세부채 | 33 | 1,742,108,346 | 560,867,068 | ||

| 파생상품부채 | 20,37,38 | 44,800 | 3,231,018,000 | ||

| 단기이연수익 | 23 | 64,185,256 | 67,216,102 | ||

| 유동충당부채 | 18 |

1,426,426,358 | 1,495,502,235 | ||

| 비유동부채 | 12,013,108,684 | 5,111,620,407 | |||

| 장기매입채무 및 기타비유동채무 | 19,37,38 | 3,488,667,642 | 3,415,658,415 | ||

| 장기차입금 | 37,38 | 5,047,000,000 | |||

| 기타금융부채 | 22,37,38 | 62,400,000 | 62,400,000 | ||

| 확정급여부채 | 21 | 3,409,923,232 | 1,628,342,967 | ||

| 비유동충당부채 | 18 | 5,117,810 | 5,219,025 | ||

| 부 채 총 계 | 75,706,747,097 | 70,214,156,686 | |||

| 자본 | 15 | ||||

| 납입자본 | 39,603,185,903 | 38,633,998,715 | |||

| 자본금 | 9,308,325,000 | 9,284,689,500 | |||

| 자본잉여금 | 30,294,860,903 | 29,349,309,215 | |||

| 기타자본구성요소 | 17 | (6,930,099,079) | (6,930,099,079) | ||

| 자기주식 | (9,161,842,083) | (9,161,842,083) | |||

| 기타포괄손익누계액 | (125,281,716) | (125,281,716) | |||

| 기타자본 | 2,357,024,720 | 2,357,024,720 | |||

| 이익잉여금 | 16 | 55,125,374,401 | 53,790,757,490 | ||

| 이익준비금 | 3,193,942,827 | 2,933,624,167 | |||

| 임의적립금 | 11,262,509,432 | 11,262,509,432 | |||

| 미처분이익잉여금 | 40,668,922,142 | 39,594,623,891 |

|||

| 자 본 총 계 | 87,798,461,225 | 85,494,657,126 | |||

| 자 본 과 부 채 총 계 | 163,505,208,322 | 155,708,813,812 | |||

② 손익계산서(포괄손익계산서)

| 포 괄 손 익 계 산 서 |

|

| 제 38 기 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 37 기 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 대화제약 주식회사 | (단위 : 원) |

| 과 목 | 주석 | 제 38 기 | 제 37 기 |

|---|---|---|---|

| 매출액 | 26,35,36 | 88,779,971,235 | 82,324,950,011 |

| 매출원가 | 27,29 | 51,894,110,691 | 44,882,257,773 |

| 매출총이익 | 36,885,860,544 | 37,442,692,238 | |

| 판매비와관리비 | 28,29 | 34,270,943,811 | 32,832,132,958 |

| 영업이익 | 2,614,916,733 | 4,610,559,280 | |

| 기타수익 | 30 | 2,197,185,005 | 2,519,607,961 |

| 기타비용 | 31 | 641,051,599 | 643,019,814 |

| 금융수익 | 32 | 4,454,412,433 | 1,714,660,091 |

| 금융원가 | 32 | 1,701,265,185 | 7,017,273,662 |

| 법인세비용차감전순이익 | 6,924,197,387 | 1,184,533,856 | |

| 법인세비용 | 33 | 3,083,923,007 | 1,738,139,692 |

| 당기순이익 | 3,840,274,380 | (553,605,836) | |

| 기타포괄손익 | 117,112,931 | (307,564,080) | |

| 후속적으로 당기손익으로재분류 되지 않는 항목: | |||

| 확정급여제도의 재측정요소 | 21 | 117,112,931 | (252,439,214) |

| 기타포괄-공정가치측정금융자산 평가손익 | (55,124,866) | ||

| 총포괄손익 | 3,957,387,311 | (861,169,916) | |

| 주당이익 | 34 | ||

| 기본 및 희석주당이익 | 219 | (32) |

③ 이익잉여금처분계산서(안)

| 제38(당)기 | 2021년 1월 1일 | 부터 | 제37(전)기 | 2020년 1월 1일 | 부터 |

| 2021년 12월 31일 | 까지 | 2020년 12월 31일 | 까지 | ||

| 처분예정일 | 2022년 3월 24일 |

처분확정일 | 2021년 3월 25일 |

| 대화제약 주식회사 | (단위 : 원) |

| 과 목 | 제 38(당) 기 | 제 37(당) 기 | ||

|---|---|---|---|---|

| 미처분 이익잉여금 | 40,668,922,142 | 39,594,623,891 | ||

| 전기이월이익잉여금 | 37,587,367,331 | 41,257,185,931 | ||

| 중간배당액 | (875,832,500) | (856,248,700) | ||

| 기타포괄-공정가치측정 금융자산의 대체 | - | |||

| 확정급여제도의 재측정요소 | 117,112,931 | (252,707,504) | ||

| 당기순이익 | 3,840,274,380 | (553,605,836) | ||

| 임의적립금 등의 이입액 | - | |||

| 합 계 | 40,668,922,142 | 39,594,623,891 | ||

| 이익잉여금 처분액 | 2,014,414,750 | 2,007,256,560 | ||

| 이익준비금 |

262,749,750 | 260,318,660 | ||

| 배당금 (현금배당주당배당금(률): 보통주: 당기 100원(20%) 전기 100원(20%) |

1,751,665,000 | 1,746,937,900 | ||

| 차기이월 미처분이익잉여금 | 38,654,507,392 | 37,587,367,331 | ||

④ 자본변동표

| 자 본 변 동 표 |

|

| 제 38 기 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 37 기 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 대화제약 주식회사 | (단위 : 원) |

| 구 분 | 납입자본 | 이익잉여금 | 기타자본구성요소 | 자본 합계 | ||||

|---|---|---|---|---|---|---|---|---|

| 자본금 | 자본잉여금 | 이익준비금 | 임의적립금 | 미처분이익 잉여금 |

자기주식 | 기타자본 | ||

| 2020. 1.1(당기초) | 9,112,487,000 | 21,847,703,037 | 2,673,555,712 | 11,262,509,432 | 43,233,453,296 | (8,996,149,108) | 2,286,867,870 | 81,420,427,239 |

| 당기순이익 | - | - | - | - | (553,605,836) | - | - | (553,605,836) |

| 지분의 발행 (전환청구) |

172,202,500 | 4,686,318,178 | - | - | - | - | - | 4,858,520,678 |

| 주식기준보상거래 (전환권대가) | - | 2,815,288,000 | - | - | - | - | - | 2,815,288,000 |

| 확정급여제도의 재측정요소 |

- | - | - | - | (252,439,214) | - | - | (252,439,214) |

| 기타포괄-공정가 치측정 금융자산 의평가 및 처분 | - | - | - | - | - | - | (55,124,866) | (55,124,866) |

| 배당금지급 | - | - | - | - | (2,572,715,900) | - | - | (2,572,715,900) |

| 자기주식의 취득 | - | - | - | - | - | (165,692,975) | - | (165,692,975) |

| 이익잉여금처분 | - | - | 260,068,455 | - | (260,068,455) |

- | - | - |

| 2020.12.31(당기말) | 9,284,689,500 | 29,349,309,215 | 2,933,624,167 | 11,262,509,432 | 39,594,623,891 | (9,161,842,083) | 2,231,743,004 |

85,494,657,126 |

| 2021. 1.1(당기초) |

9,284,689,500 | 29,349,309,215 | 2,933,624,167 | 11,262,509,432 | 39,594,623,891 | (9,161,842,083) | 2,231,743,004 |

85,494,657,126 |

| 당기순이익 | 3,840,274,380 | 3,840,274,380 |

||||||

| 지분의 발행 (전환청구) |

23,635,500 | 945,551,688 | 969,187,188 | |||||

| 주식기준보상거래 (전환권대가) | ||||||||

| 확정급여제도의 재측정요소 |

117,112,931 |

117,112,931 | ||||||

| 기타포괄-공정가 치측정 금융자산 의평가 및 처분 | ||||||||

| 배당금지급 | (2,622,770,400) | (2,622,770,400) | ||||||

| 자기주식의 취득 | ||||||||

| 이익잉여금처분 | 260,318,660 | 0 | (260,318,660) | |||||

| 2021.12.31(당기말) | 9,308,325,000 | 30,294,860,903 | 3,193,942,827 | 11,262,509,432 | 40,668,922,142 | (9,161,842,083) | 2,231,743,004 |

87,798,461,225 |

⑤ 현금흐름표

| 현 금 흐 름 표 |

|

| 제 38 기 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 37 기 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 대화제약 주식회사 | (단위 : 원) |

| 과 목 | 제 38 기 | 제 37 기 | ||

|---|---|---|---|---|

| Ⅰ.영업활동현금흐름 | 9,495,321,942 | 1,248,230,555 | ||

| (1) 당기순이익 | 3,840,274,380 | (553,605,836) | ||

| (2) 당기순이익조정을 위한 가감 | 6,706,623,394 | 11,195,484,509 | ||

| 법인세비용 | 3,083,923,007 | 1,738,139,692 | ||

| 퇴직급여 | 1,739,612,352 | 1,454,938,644 | ||

| 대손상각비(환입) | (40,864,282) | (1,400,182,468) | ||

| 기타의대손상각비 | 387,000,000 | 250,503,250 | ||

| 감가상각비 | 2,668,685,046 | 2,681,080,148 | ||

| 무형자산상각비 | 724,709,196 | 713,409,390 | ||

| 사용권자산상각비 | 247,895,412 | 244,905,802 | ||

| 리스자산해지손실(이익) | 2,628,378 | (1,061,108) | ||

| 외화환산손실 | 906,313 | 38,194,069 | ||

| 이자비용 | 1,084,176,665 | 4,974,598,226 | ||

| 당기손익인식금융자산평가손실 | 451,891,482 | 23,303,562 | ||

| 당기손익인식금융자산처분손실 | 165,197,038 | 312,165,874 | ||

| 지급수수료 | 22,797,000 | 11,459,141 | ||

| 재고자산평가손실(이익) | (15,566,656) | 161,716,323 | ||

| 외화환산이익 | (31,445,129) | (231,945) | ||

| 이자수익 | (359,554,066) | (327,863,793) | ||

| 배당금수익 | (21,558,172) | (17,975,980) | ||

| 당기손익인식금융자산평가이익 | (555,598,998) | |||

| 당기손익인식금융자산처분이익 | (1,044,384,048) | (768,823,392) | ||

| 파생상품평가이익(손실) | (2,312,014,400) | 1,707,206,000 | ||

| 기타의금융수익 | (47,411,742) | (44,397,928) | ||

| (3) 영업자산ㆍ부채의 증감 | 1,016,284,749 | (3,902,930,542) | ||

| 장기보증금의 증가 | 20,932,259 | (32,212,845) | ||

| 매출채권의 감소(증가) | 61,740,852 | 1,502,176,094 | ||

| 단기미수금의 증가 | 544,094,966 | 462,054,415 | ||

| 단기선급금의 감소 | (419,943,790) | (162,100,985) | ||

| 단기선급비용의 감소 | (706,956) | (353,644) | ||

| 원재료의 증가 | 530,402,983 | 1,882,557,726 | ||

| 상품의 감소(증가) | 495,205,989 | (487,843,382) | ||

| 소모품의 감소(증가) | (107,328,420) | (169,146,230) | ||

| 재공품의 감소(증가) | (270,573,362) | (1,551,362,424) | ||

| 제품의 감소(증가) | (117,129,715) | (1,648,636,072) | ||

| 제품보증충당부채의 증가(감소) | (106,930,059) | (85,722,441) | ||

| 그밖의기타장기충당부채의 증가(감소) | (101,215) | 333,720 | ||

| 그밖의기타단기충당부채의 증가 | 37,854,182 | (3,299,877) | ||

| 장기미지급금의 증가 | 46,264,325 | (376,523,712) | ||

| 단기매입채무의 증가(감소) | 307,330,967 | (1,131,099,161) | ||

| 단기미지급금의 증가(감소) | (377,021,522) | 458,849,748 | ||

| 단기미지급비용의 증가 | 269,027,733 | (2,641,864,088) | ||

| 단기예수금의 증가(감소) | (19,602,510) | 240,127,840 | ||

| 부가세예수금의 증가(감소) | (116,939,899) | 359,032,790 | ||

| 단기선수금의 증가(감소) | (192,880,879) | 173,277,928 | ||

| 사외적립자산의공정가치의 감소(증가) | 1,721,801,530 | 938,692,148 | ||

| 퇴직금의 지급 | (1,289,212,710) | (1,629,868,090) | ||

| (4) 당기순이익조정을 위한 기타 가감 | (2,067,860,581) | (5,490,717,576) | ||

| 배당금수취 | 21,558,172 | 17,975,980 | ||

| 이자지급 | (907,586,086) | (625,132,598) | ||

| 이자수취 | 29,194,699 | 262,828,945 | ||

| 법인세납부 | (1,211,027,366) | (5,146,389,903) | ||

| Ⅱ.투자활동현금흐름 | (13,160,921,412) | (9,860,135,024) | ||

| 보증금의 감소 | 28,000,000 | 52,000,000 | ||

| 보증금의 증가 | (10,000,000) | - | ||

| 유동당기손익인식금융자산의처분 | 7,156,661,242 | 8,166,280,546 | ||

| 단기금융상품의 처분 | 7,560,000,000 | 8,640,000,000 | ||

| 정부보조금의 수취 | 4,900,000,000 | - | ||

| 관계기업에대한투자자산의취득 | (419,675,000) | |||

| 기계장치의 취득 | (624,995,159) | (648,400,000) | ||

| 사무용비품의 취득 | (272,373,000) | (210,846,000) | ||

| 건설중인자산의 취득 | (8,516,015,271) | (1,285,878,082) | ||

| 컴퓨터소프트웨어의 취득 | (60,204,000) | (23,800,000) | ||

| 특허권,기타산업재산권의 취득 | (131,892,246) | (117,734,799) | ||

| 개발중인무형자산의 취득 | (4,507,295,271) | (5,816,281,116) | ||

| 유동당기손익인식금융자산의취득 | (6,803,894,127) | (8,226,043,958) | ||

| 비유동매도가능금융자산의 취득 | (1,680,000,000) | (499,995,000) | ||

| 종속기업투자주식의 취득 | (748,913,580) | (252,561,615) | ||

| 장기금융상품의 취득 | (5,760,000,000) | (6,990,000,000) | ||

| 단기금융상품의 취득 | (3,690,000,000) | (2,227,200,000) | ||

| Ⅲ. 재무활동현금흐름 | 3,020,268,214 | 9,046,719,093 | ||

| 장기차입금의 증가 | 5,047,000,000 | - | ||

| 전환사채의 상환 | (13,173,207,000) | (931,500,000) | ||

| 주식발행비용 | (598,564,612) | (4,368,062) | ||

| 단기차입금의 차입 | 25,400,000,000 | 25,500,000,000 | ||

| 단기차입금의 상환 | (10,800,000,000) | (12,500,000,000) | ||

| 임대보증금의 증가 | 19,000,000 | (10,000,000) | ||

| 리스부채의 상환 | (248,158,928) | (268,661,924) | ||

| 정부보조금의 수취 | (3,030,846) | - | ||

| 정부보조금의 반환 | (342,046) | |||

| 자기주식의 취득 | (165,692,975) | |||

| 배당금지급 | (2,622,770,400) | (2,572,715,900) | ||

| Ⅳ. 현금및현금성자산의 감소 | (645,331,256) | 434,814,624 | ||

| Ⅴ. 기초현금및현금성자산 | 2,060,416,429 | 1,625,601,805 | ||

| Ⅵ. 기말현금및현금성자산 | 1,415,085,173 | 2,060,416,429 | ||

⑥ 최근 2사업연도의 배당에 관한 사항

| 제 38 기 2021년 1월 1일부터 2021년 12월 31일까지 |

| 제 37 기 2020년 1월 1일부터 2020년 12월 31일까지 |

| 구 분 | 제 38(당) 기 | 제 37(전) 기 |

|---|---|---|

| 1. 주당액면가 | 500 | 500 |

| 2. 주당연간배당금 | 150 | 150 |

| 연간배당금 | 2,627,497,500 | 2,603,186,600 |

| ① 주당 기말배당금 | 100 | 100 |

| 배당받을주식수 | 17,516,650 | 17,469,379 |

| 기말배당액 | 1,751,665,000 | 1,746,937,900 |

| ② 주당 중간배당금 | 50 | 50 |

| 배당받을주식수 | 17,516,650 | 17,124,974 |

| 중간배당액 | 875,832,500 | 856,248,700 |

| 3. 시가배당율 | 1.62% | 0.93% |

※ 배당금액은 당사 발행주식총수에서 자기주식 제외한 금액 입니다.

※ 제38기 현금배당은 외부감사인의 감사결과 및 정기주주총회 승인 과정에서 변경될 수 있습니다.

⑦ 재무제표에 대한 주석

| 2021년 12월 31일 현재 |

| 2020년 12월 31일 현재 |

| 회사명 : 대화제약 주식회사 |

1. 회사의 개요

대화제약 주식회사(이하 "회사")는 1984년 1월 19일에 설립되어 본사와 공장을 강원도 횡성군에 두고 의약품 및 의약부외품의 제조 및 판매 등을 주된 영업으로 하고 있습니다. 회사는 2003년 2월 14일 주식을 코스닥시장에 상장하였으며, 당기말 및 전기말 현재 주요 주주는 다음과 같습니다.

| 주주명 | 소유주식수(주) | 지분율(%) | ||

|---|---|---|---|---|

| 당기 | 전기말 | 당기 | 전기말 | |

| 김수지 | 1,840,050 | 1,810,000 | 9.88 | 9.75 |

| 고준진 | 1,706,867 | 1,706,867 | 9.17 | 9.19 |

| 김운장 | 815,000 | 815,000 | 4.38 | 4.39 |

| 이한구 | 621,300 | 621,300 | 3.34 | 3.35 |

| 기타 | 13,633,433 | 13,616,212 | 73.23 | 73.33 |

| 계 | 18,616,650 | 18,569,379 | 100 | 100 |

당기말 현재 회사의 수권주식수는 60,000,000주(1주당금액: 500원)이며, 설립후 수차의 증자를 거쳐 당기말 현재 발행주식총수와 납입자본금은 각각 18,616,650주와 39,603,186천원 입니다.

2. 재무제표 작성기준

가. 별도재무제표의 작성기준

회사의 별도재무제표는 '주식회사 등의 외부감사에 관한 법률'에 따라 제정된 한국채택국제회계기준 기업회계기준서 제1027호에 따라 작성되었습니다.

나. 측정기준

회사의 재무제표는 아래에서 열거하고 있는 재무상태표의 주요항목을 제외하고는 역사적원가를 기준으로 작성되었습니다.

- 공정가치로 측정되는 금융상품

- 확정급여채무의 현재가치에서 사외적립자산의 순공정가치와 미인식된 과거근무원 가를 차감한 확정급여부채

다. 기능통화와 표시통화

회사는 회사의 재무제표에 포함되는 항목들을 회사의 영업활동이 이루어지는 주된 경제환경의 통화(기능통화)로 표시하고 있습니다. 재무제표 작성을 위해 회사의 경영성과와 재무상태는 회사의 기능통화이면서 재무제표 작성을 위한 표시통화인 '원'으로 표시하고 있습니다.

라. 추정과 판단

한국채택국제회계기준에서는 한국채택국제회계기준에 따라 재무제표를 작성함에 있어서 경영진으로 하여금 회계정책의 적용이나, 보고기간말 현재 자산, 부채 및 수익, 비용의 보고금액에 영향을 미치는 판단, 추정치, 가정의 사용을 요구하고 있습니다. 보고기간말 현재 경영진의 최선의 판단을 기준으로 한 추정치와 가정이 실제 환경과 다를 경우 실제 결과는 이러한 추정치와 다를 수 있습니다. 추정치와 추정에 대한 기본 가정은 지속적으로 검토되고 있으며, 회계추정의 변경은 추정이 변경된 기간과 미래 영향을 받을 기간 동안 인식되고 있습니다.

3. 제ㆍ개정된 기준서의 적용

가. 제ㆍ개정 기준서의 적용

(1) 회사가 채택한 제ㆍ개정 기준서

아래에서 설명하고 있는 2020년 1월 1일부터 최초로 적용되는 제.개정 기준서의 적용을 제외하고 회사는 당기 및 비교 표시된 전기 재무제표에 동일한 회계정책을 적용하고 있습니다.

(2) 제ㆍ개정 기준서 및 해석서

-기업회계기준서 제1103호 '사업의 정의'

사업이 일반적으로 산출물을 보유하지만 활동과 자산의 통합된 집합이 사업의 정의를 만족하기 위해서 산출물이 필수적이지 않다는 점을 명확히 합니다.취득한 활동과 자산의 집합이 사업으로 간주되기 위해서는 최소한 산출물의 창출에 함께 유의적으로 기여할 수 있는 능력을 가진 투입물과 실질적인과정을 포함해야 합니다.

동 개정사항은 시장참여자가 누락된 투입물이나 과정을 대체할 수 있고 계속 산출물을 창출할 수 있는 지에 대한 평가부분을 삭제하였습니다. 또한 실질적인 과정이 취득되었는지 여부를 결정하는데 도움이 되는 판단지침을 제시하고 있습니다.

동 개정사항은 취득한 활동과 자산의 집합이 사업이 아닌지 여부를 간략하게 평가할 수 있는 선택적 집중테스트를 도입하였습니다. 해당 선택적 집중테스트에서 만약 취득한 총자산의 공정가치가 실질적으로 식별가능한 단일자산 또는 식별가능한 유사한자산집단에 집중되어 있다면 이는 사업이 아닙니다.

동 개정사항은 취득일이 2020년 1월 1일 이후 최초로 시작되는 회계연도의 개시일 이후의 사업결합에 적용하며, 모든 사업결합과 자산취득거래에 전진적으로 적용됩니다.

동 개정사항이 당사의 재무제표에 미치는 중요한 영향은 없습니다.

- 기업회계기준서 제1001호 및 제1008호 중요성의 정의(개정)

기업회계기준서 제1001호에 정의된 중요성을 더 쉽게 이해할 수 있도록 하기 위한 것이며, 기업회계기준서에서의 중요성에 대한 기본 개념의 변경을 의도한 것은 아닙니다. 중요하지 않은 정보가 중요한 정보를 '불분명'하게 한다는 개념은 새로운 정의의 일부로 포함됩니다.

기업회계기준서 제1008호에서 중요성의 정의는 기업회계기준서 제1001호의 중요성정의를 참조하도록 대체됩니다. 또한 국제회계기준위원회는 일관성을 보장하기 위해중요성의 정의를 포함하거나 '중요성'이라는 용어를 참조하는 다른 기준서와 '개념체계'를 수정하였습니다.

동 개정사항이 당사의 재무제표에 미치는 중요한 영향은 없습니다.

- 기업회계기준서에서 '개념체계'에 대한 참조(개정)