|

|

그림. 합성생물학의 원리 및 활용분야 |

주주총회소집공고

| 2022 년 3 월 2 일 | ||

| 회 사 명 : | 주식회사 제노텍 | |

| 대 표 이 사 : | 김 재 종 | |

| 본 점 소 재 지 : | 대전광역시 유성구 가정북로 26-69 | |

| (전 화)042-862-8404 | ||

| (홈페이지)http://www.genotech.co.kr | ||

| 작 성 책 임 자 : | (직 책)전무이사 | (성 명)김 일 수 |

| (전 화)042-862-8404 | ||

주주총회 소집공고

| (제25기 정기) |

주주님의 건승과 댁내의 평안을 기원합니다.

당사 정관 제19조에 의거하여 제25기 정기주주총회를 아래와 같이 개최 하오니 참석하여 주시기 바랍니다.

1. 일 시 : 2022년 3월 29일 (화요일) 오전 10 시

2. 장 소 : 대전광역시 유성구 가정북로 26-69 (주)제노텍 2층 회의실

3. 회의목적사항

가. 보고안건 : 감사보고, 영업보고,외부감사인 선임보고

내부회계관리제도 실태보고

나. 부의안건

제1호 의안 : 제25기(2021년1월1일~2021년12월31일) 재무제표 승인의 건

제2호 의안 : 감사 선임의 건

2-1호의안 이 보 근(재선임)

제3호 의안 : 이사보수 한도 승인의 건(5억)

제4호 의안 : 감사보수 한도 승인의 건(1억)

4. 주주총회 참석 시 준비물

- 직접행사 : 주총참석장, 신분증

- 대리행사 : 주총참석장, 위임장(주주와 대리인의 인적사항 기재, 인감 날인)

대리인의 신분증

2022 년 3 월 2 일

주식회사 제노텍 대표이사 김 재 종 (직인생략)

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 의안내용 | 사외이사 등의 성명 |

|---|---|---|---|

| 김주환 (출석률: - %) |

|||

| 찬 반 여 부 | |||

| 1 | 2021.02.26 | 제24기 정기주주총회 소집계획 및 안건상정 | - |

| 2 | 2021.03.29 | 차입금 연장(4억) | - |

| 3 | 2021.04.27 | 운전자금 차입(3억) | - |

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| - | - | - | - | - |

2. 사외이사 등의 보수현황

| (단위 :백만원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| 사외이사 | 1 | 400 | 5 | 5 | - |

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 백만원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 백만원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

III. 경영참고사항

1. 사업의 개요

가. 업계의 현황

【바이오산업의 개요 및 특성】

바이오산업은 바이오기술을 바탕으로 생물체의 기능과 정보를 활용하여 인류의 건강증진, 질병예방/진단/치료에 필요한 제품과 서비스 등 다양한 부가가치를 생산하는 산업을 총칭합니다. 바이오산업은 바이오기술을 중심으로 여타 신기술과의 융합을 통해 생성되는 신산업과 함께 의약, 화학, 전자, 에너지, 농업, 식품 등 다양한 산업부문에서 생명공학기술의 접목을 통해 창출되는 새로운 개념의 산업들을 포함하고 있습니다.

경제협력개발기구(OECD)에서는 바이오기술을 지식, 재화 및 서비스의 생산을 목적으로 생물 또는 무생물을 변형시키는 과정에서 생물체, 생체유래 물질 및 생물학적 모델에 과학과 기술을 적용하는 활동으로 정의하고 있으며, 미국의 BIO(Biotechnology Industry Organization)에서는 문제해결 혹은 유용제품 생산을 위한 세포 및 생물분자적 과정의 이용이라 정의하고 있는 가운데 생명공학기술의 범위가 확대되고 있는 추세입니다.

우리나라는 기술표준원에서 바이오산업분류 8개를 코드화한 국가표준(KS) KS J 1009 (바이오산업 분류코드 : Bioindustry Classification Code)에 의해 아래 표와 같이 분류하고 있습니다.

【표 1. 바이오산업 분류】

|

대분류(8개) |

중분류(51개) |

|

바이오의약산업 - 13개 중분류 |

1010)바이오항생제 1020)바이오저분자량의약품 1030)백신 |

|

바이오화학· |

2010)바이오고분자제품 2020)산업용 효소 및 시약류 |

|

바이오식품산업 - 6개 중분류 |

3010)건강기능식품 3020)식품용 미생물 및 효소 3030)식품첨가물 3040)발효식품 3050)사료첨가제 3000)기타 바이오식품 |

|

바이오환경산업 - 5개 중분류 |

4010)환경처리용 생물제제 및 시스템 4020)생물 고정화 소재 및 설비 4030)환경처리, 자원재활용 제제 및 시스템 4040)환경오염 측정기구 및 진단, 서비스 4000)기타바이오환경제품 및 서비스 |

|

바이오의료기기 |

5010)바이오센서 5020)체외진단 5000)기타 바이오전자제품 |

|

바이오장비 및 - 6개 중분류 |

6010)유전자/단백질/펩타이드 분석·합성·생산 기기 6000)기타 바이오장비 및 기기 |

|

바이오자원산업 |

7010)종자 및 묘목 7020)유전자변형 생물체 7030)실험동물 7000)기타 바이오자원 |

|

바이오서비스산업 |

8010)바이오 위탁 생산·대행 서비스 8020)바이오 분석·진단 서비스 8030)임상·비임상 연구개발 서비스 8040)기타 연구개발 서비스 8050)가공 및 처리·보관 서비스 8000)기타 바이오서비스업 |

주) 은 동사가 영위하고 있는 사업분야 임.

출처 : 2019년 기준 국내 바이오산업 실태조사, 산업통상자원부/한국바이오협회, 2020. 12..

최근 바이오산업은 생명공학 기술혁신으로 다양한 산업분야로 그 영역의 한계가 허물어지고 있으며, 경제협력개발기구(OECD)에서는 바이오 신기술이 타 기술들과 융합을 지속하여 2030년경에 글로벌 경제에 대규모 변화를 가져오는 바이오경제에 진입할 것으로 전망하고 있습니다.(OECD, The Bioeconomy to 2030, 2009)

바이오산업 세계 시장규모는 2015년 3,325억 달러에서 연평균 7.9% 성장하여 2019년 4,502억 달러로 증가하였으며 연평균 7.4%로 성장하여 2024년에는 6,433억 달러에 이를 것으로 전망되고 있습니다(글로벌 바이오산업 시장현황 및 전망, BioINwatch 20-69 ('20. 9. 24), 생명공학정책연구센터). 국내 바이오산업 매출규모는 2010년 5조 7,878억원에서 2019년 12조 3,235억원으로 최근 10년간 연평균 8.8%의 증가세를 나타냈으며, 제조업 1.7%, 의약품 5.6% 등 타 산업 대비 높은 성장을 기록하였으며 최근 10년간(‘10~’19) 분야별 연평균증감률을 적용한 향후 5년(‘20~’24)의 바이오산업 매출규모는 2020년 13조 5,806억원에서 2024년 20조 6,749억원으로 확대될 전망입니다. (2010년~2019년 기준 국내 바이오산업 실태조사 심층분석, April 2021. Issue 5, 한국바이오협회).

바이오산업은 IT분야와 함께 미래 국가경제를 견인할 신성장동력이자 건강, 환경, 식량, 삶의 질 향상 등 인류 난제 해결에 필요한 기술 및 제품 개발을 통해 고부가가치를 창출하는 미래 신산업으로 국가적인 관심과 지원이 이루어지고 있는 분야입니다. 특히, ITㆍBTㆍNT 등의 기술을 융합하는 패러다임 변화에 따라 미래 세계시장을 선도할 가능성이 높은 제품군 중심으로 급성장하고 있어, 국내의 뛰어난 IT, BT기술을 기반으로 국가 경제 발전에 기여할 수 있습니다.

바이오산업은 아래와 같은 특징이 있습니다.

1980년대 초 미국을 중심으로 발전하기 시작한 바이오산업은 고부가가치산업으로 각국 정부 및 기업이 미래 유망 전략산업으로 육성하고 있습니다.

2005년 1월 인간을 비롯한 총 243개 생물종의 유전자 지도 작성이 완료되어 포스트 게놈시대로 진입하면서 유전자기능규명, 산업적 활용에 보다 초점이 맞추어지게 되었습니다. 포스트 게놈시대의 도입으로 생명공학은 바이오칩, 나노바이오테크, 생물정보학 등 새로운 융합기술의 확대와 신약개발 기술혁신의 가속화가 이루어지는 등 연구영역의 확대 및 대규모 사업으로의 전개가 가속화되고 있습니다.

바이오산업은 지식집약적 산업 분야로 우리나라와 같이 자원은 한정되고 많은 고급 인력을 보유하고 있으며 IT와 BT산업 분야를 전략적으로 지원하는 나라에 적합합니다.

바이오산업은 핵심기술의 보유에 따라 성장잠재력이 높고 상용화 이후 높은 수익성이 보장될 것으로 전망되고 있으며, 향후 고령화 진전에 따른 의약 분야의 관심 증가 및 신종 질병 출현 등에 따라 바이오산업에 대한 일반의 관심은 높아지고 있습니다. 정부도 바이오산업의 미래의 잠재력을 인식하여 차세대 주요 성장동력으로 선정하여 정책적으로 지원하고 있습니다.

바이오산업은 신기술과 결합하여 다양한 산업적 응용과 신산업 창출이 가능한 기술 중심의 미래 유망산업으로서 유전체분석에 기반을 둔 새로운 생물공학기술은 다양한 응용 잠재력을 지니고 있습니다.

한편, 동사가 영위하고 있는 주요 바이오산업 분야별 업계현황은 아래와 같습니다.

(1) 유전자 합성 (합성유전자) 분야

(가) 산업의 개요 및 특성

1) 산업의 생산추이 및 국내.외 시장규모 추이

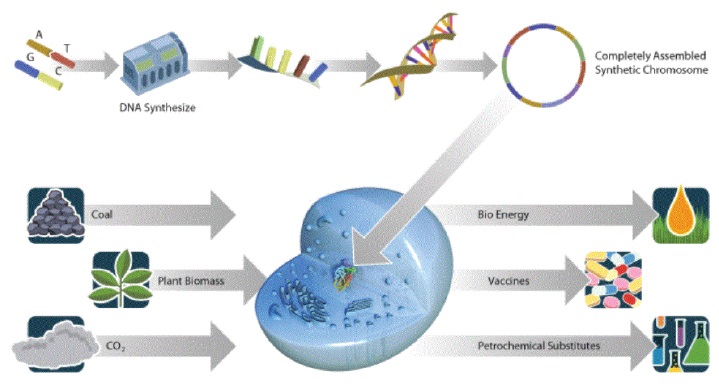

합성유전자(합성DNA, 합성RNA)는 생명공학연구의 필수소재로서 분자진단 및 유전자 관련 연구개발의 소재로 사용되며, 특히 최근 중요성이 부각되고 있는 합성생물학의 필수 소재입니다

합성생물학은 생명체를 구성하는 유전자(Gene), 단백질(Protein) 등을 합성하여 고성능, 고효율의 생물학적 시스템을 생산하는 것으로 바이오의약뿐만 아니라 산업바이오(White BT), 농업바이오(Green BT)의 본격적 성장을 가능케 할 것으로 기대되고 있습니다. 친환경 바이오 화학제품, 생물소재를 활용한 환경복원, 바이오매스로부터 부탄올-에탄올 생산하는 바이오에너지 생산 기술, 인공항체 합성백신과 같이 보다 광범위하고 안전한 치료효과를 약속 하는 차세대 바이오의약품 등은 합성생물학이 적용될 수 있는 대표적 영역중의 하나입니다. 이처럼 합성생물학은 2010년 이후 가장 주목해야 할 중대한 트렌드의 하나로 꼽히고 있습니다.

|

|

|

그림. 합성생물학의 원리 및 활용분야 |

출처 : 합성생물 관리방안 마련을 위한 국내외 연구동향, 한국환경정책·평가연구원, 2017-12 (자료 : SGI-DNA, "A Synthetic Genomics, Inc. Company", 검색일: 2017.10.31

합성유전자 제품은 정부기관 연구소, 대학실험실, 기업연구소 등에서 관련 전문가에 의해 생명공학 연구 및 개발을 위한 연구용으로 사용되는 제품으로서, 정부 또는 기관 등으로부터 받는 규제는 특별히 없으며, 다만 전문가에 의해 선택되고 사용되기에 제품 품질에 매우 민감하여, 고품질을 유지하여야 한다는 것이 판매에 대한 매우 중요하고 엄격한 규제라 할 수 있습니다.

합성유전자사업 분야는 생명공학 분야의 인프라분야, 소위 부품 소재 산업이라고 볼 수 있으며, 해외수출시 허가가 필수적인 타 바이오제품에 비해 허가가 불필요하여 수출이 용이하며, 바이오기업이 단기적으로 안정적인 수익을 창출할 수 있는 분야로서, 생명공학 투자가 활발해 질수록 더욱 시장이 확대되는 특성을 갖고 있습니다.

합성생물학 세계시장의 가치는 지속적인 확대가 예상되고 있으며, 실수요자(End-user) 역시 학계, Biotech/제약분야의 R&D로부터 에너지, 제약산업, 화학산업 등의 최종 생산품 분야로 이동될 전망입니다.

글로벌 합성생물학 시장은 2017년 35억달러(약 3.9조원)에서 연평균 19.7%로 성장하여 2023년 105억달러(약 11.7조원) 규모로 확대될 것으로 전망되고 있습니다.

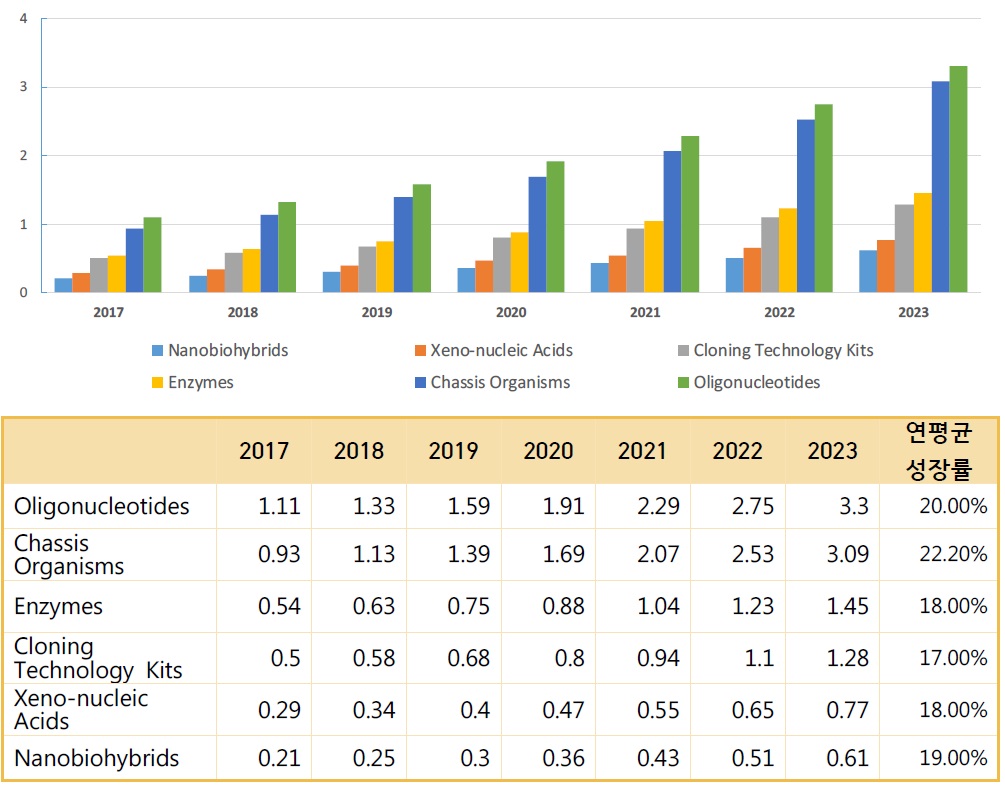

합성생물학 시장은 ① 핵심 도구별 ② 관련 연구개발에 사용되는 기술별, ③ 관련 기술들이 적용된 응용산업별로 분류가 가능하며, 새로운 합성제품 개발에 사용되는 핵심 도구(Tool)별 시장은 Oligonucleotides, Chassis Organisms, Enzyme, Cloning Technology Kits, Xeno-nucleic Acids, Nanobiohybrids으로 구분할 수 있습니다.

핵심 도구별 시장에서 Oligonucleotides 분야가 합성 DNA, RNA 및 변형 유전자에 대한 수요 증가로 가장 큰 시장을 형성하고 있습니다. 2017년 Oligonucleotides의 시장규모는 11.1억 달러에서 연평균 20%로 성장하여 2023년 33억 달러 규모로 확대될 전망입니다. [출처: 글로벌 합성생물학 시장 현황 및 전망, 생명공학정책연구센터, 2018.9 (자료: Global Synthetic Biology Industry Outlook, Frost & Sullivan)]

|

|

그림. 핵심 도구별 합성생물학 시장 현황 및 전망(2017-2023년, 단위: 십억달러) |

출처: 글로벌 합성생물학 시장 현황 및 전망, 생명공학정책연구센터, 2018.9 (자료: Global Synthetic Biology Industry Outlook, Frost & Sullivan)

합성생물학 시장의 기술별 시장을 살펴보면, 유전자합성 기술이 에너지 및 농업부문의 수요 증가로 시장점유율 1위를 차지하고 있으며, 게놈 엔지니어링 및 게놈 편집 기술이 CRISPR-Cas9 및 DNA 합성 기술의 진보로 2023년까지 24.4%의 높은 성장을 할 것으로 기대되고 있습니다.

정부의 바이오산업 육성지원 방침에 따라 생명공학 및 보건의약 분야 연구개발 투자비가 증가하고 있어 합성유전자에 대한 수요는 계속 확대될 것으로 전망되고 있습니다.

합성유전자(합성올리고, 합성DNA, 합성RNA)는 생명공학연구의 필수소재로서 생명공학 연구용제품에 속하며, 생명공학 연구용 제품이란 대학, 병원, 기업체(연구소) 등 다양한 기관의 생명공학 관련 연구개발에 필요한 시약, 기기, 소모품 및 분석 서비스 등을 지칭하는 것으로, 생명공학 분야의 기반산업이라 볼 수 있습니다.

생명공학 연구용제품 시장의 특징으로는 정부 및 민간의 연구비 투자에 높은 관련성을 가진다는 것입니다. 정부 및 민간 기관에서 생명공학 연구비가 지속적으로 증가할수록 연구용제품 시장도 성장하는 상호 밀접한 관계가 있습니다.

합성유전자사업 분야는 생명공학 분야의 인프라분야, 소위 부품 소재 산업이라고 볼 수 있으며, 해외수출시 허가가 필수적인 타 바이오제품에 비해 허가가 불필요하여 수출이 용이하며, 바이오기업이 단기적으로 안정적인 수익을 창출할 수 있는 분야로서, 생명공학 투자가 활발해 질수록 더욱 시장이 확대되는 특성을 갖고 있습니다.

2021년 4월 발간된 마켓앤마켓(MarketsandMarkets)사의 보고서에 따르면, 유전자 합성 시장(Oligonucleotide Synthesis Market)은 2021년 63억 달러에서 연평균 17.6% 성장하여 2026년에는 141억 달러에 이를 것으로 전망되며 치료 용도로서 합성 올리고의 사용 증가, 정부 지원자금의 증가, 개인 맞춤형 의약에 대한 관심 증가 등이 시장의 성장을 이끄는 주요 요인들입니다. 유전자 합성 시장은 올리고뉴클레오타이드 기반 의약품(oligonucleotide-based drugs), 합성 올리고뉴클레오타이드(synthesized oligonucleotides), 시약(reagents), 그리고 기기(equipment) 세분시장으로 나뉘며 이 중에서 올리고뉴클레오타이드 기반 의약품 세분시장이 2020년 가장 큰 비중을 차지하고 있습니다. 유전자 합성 시장은 용도에 따라 치료용, 연구용, 진단용으로 구분할 수 있으며, 치료용 시장이 2020년 비중이 가장 크며 신경학적, 감염성 및 희귀 유전 질환 치료에 사용되는 치료제로서의 올리고(antisense 올리고 및 siRNA 등)의 사용이 증가함에 따라 지속적으로 시장 성장을 견인할 것으로 예상됩니다. 연구용 세분시장은 PCR, 시퀀싱 및 기타 연구용 분야로 다시 세분할 수 있으며 연구용 세분시장에서 PCR 시장이 2020년 기준으로 가장 큰 비중을 차지하고 있습니다. qPCR과 같은 PCR 기술은 매우 민감하고 비용 효율적이어서 PCR 시장 성장을 견인하고 있으며 PCR은 서열특이적 프라이머를 사용하기 때문에 probes 및 primers로 사용되는 올리고 시장을 크게 활성화 하고 있습니다.

합성유전자(합성 올리고, DNA, RNA)는 생명공학연구의 필수소재로서 국내 주요 수요처는 학교, 기업, 정부기관 및 병원입니다. 1980년대 유전자 조작기술의 발전과 함께 각종 유전자 조작, PCR, cloning, sequencing 등에 광범위하게 사용되어 왔습니다.

합성유전자는 앞으로 농업분야, 유전자치료, 질병예방 등으로 응용성이 커질 것이고, Genomics 연구에서의 수요도 지속적으로 늘어날 수 있습니다

2) 계절적 경기변동 여부 및 변동 정도

생명공학 연구용제품은 경기 자체 보다는 기업 및 학교 등을 포함한 개별 기관의 연구 개발 의지 및 정부의 연구개발비 지원규모에 크게 의존합니다. 정부의 생명공학분야 연구개발비는 지속적으로 증가하고 있으며 민간분야의 연구개발비도 꾸준히 늘어나고 있는 추세입니다. 정부의 연구개발비 지원 규모는 경기를 타지 않는 경향으로, 최근 금융 위기 때의 상황을 보더라도 정부는 경기가 어려울 때 재정 정책의 하나로 연구비 조기 집행을 실시한 바 있습니다. 이렇듯 경기에 민감하지 않는 특징이 있기에 타 산업에 비해 경기변동에 둔감한 특징을 갖고 있다고 할 수 있습니다.

합성유전자가 포함된 생명공학 연구용제품 산업은 일반 바이오산업의 발전과 함께 지속적으로 성장하는 산업으로 정부뿐만 아니라 민간차원에서도 투자 계획이 수립되어 있는 등 일반경기 변동과 크게 연관을 가지지 않는다 할 수 있습니다.

합성유전자의 전반적인 경향은 경기변동에 의하여 크게 영향을 받지 않으나, 어느 정도 영향은 받는다고 할 수 있습니다. 즉, 경기하락 시에는 저가 제품을 선호하고, 상승경기에는 단가가 높은 제품을 선호하는 경향이 없다고 할 수는 없으나, 그 정도는 상당히 작은 편입니다.

계절적인 요인에 의한 영향은 크게 없으나, 정부 부처의 연구비 예산집행 시기, 연구기관 및 기업들의 연구개발비 또는 관련 예산 집행 등의 영향 등으로 1 ~ 3월과, 대학 및 연구개발 종사자들의 휴가가 집중되는 시기인 7, 8월이 계절적 비수기로 나타나고, 연구기관 및 기업들의 연구개발비 또는 관련 예산의 결산과 각 연구개발의 결과를 마무리하는 시기인 4/4분기가 계절적으로 성수기입니다.

3) 제품의 라이프사이클

합성유전자는 생명공학 연구에 필수적인 기본 소재로서, 해당 제품과 관련한 생명공학 연구가 지속되는 경우, 꾸준히 사용되는 특성이 있어 제품수명주기가 매우 길다고 할 수 있습니다.

4) 대체시장의 현황

합성DNA는 지구상 모든 생명체의 유전정보를 담고 있는 DNA를 연구목적에 따라 다양한 염기서열로 인위적으로 합성한 것입니다. DNA는 생명공학 관련 연구 및 개발을 위한 실험에 필수적인 물질이며, 이러한 필수적인 제품으로서 합성DNA를 사용하지 않고는 유전 관련 실험 실험을 수행할 수 없기에 합성DNA를 대체할 수 있는 물질은 없다고 수 있습니다.

(나) 자원조달상황

경기나 환경 영향에 따른 변동을 가진 원료나 시장 독점적 지위에 있는 원료에 대한 의존성이 거의 없어 전반적으로 합성유전자의 원재료는 그 공급이나 가격 측면에서 안정성이 높다고 할 수 있습니다.

핵심 원재료 중 대부분이 다수의 공급 가능 기업이 존재하여 공급이 안정적이며 가격 또한 안정적으로 유지되는 경향을 보이고 있어 원재료 측면에서의 수급의 불안정성은 거의 없다할 수 있고 대체할 수 있는 원재료 공급업체를 상황에 따라 선택하여 거래할 수 있어 안정적인 수급 기조를 유지할 수 있습니다.

(다) 경쟁상황

합성유전자 관련하여 전 세계 시장을 대상으로 영업을 하는 기업은 미국과 유럽에 5개 정도 있으며, 자국 내 내수를 위해 합성유전자를 생산 및 공급하는 업체는 세계적으로 150여개 이상 되는 것으로 추정되고 있습니다.

주문제품이 대부분인 국내 합성유전자 시장에서 주문 후 납기가 국내 기업보다 최소 3~4일에서 평균적으로 1주일 이상 늦은 외국 기업의 영향력은 크지 않다고 여겨지고 있습니다. 다만, 세계 시장을 목표로 대량 생산체계를 갖춘 외국 주요 기업들이 대용량 합성의 경우 원가경쟁력 측면에서 유리하여 구매조건 중에서 납기가 중요하지 않고 가격이 중요한 대용량 합성인 경우에는 외국 기업의 비중이 크다고 보입니다.

관련 국내 업계에의 지속적 노력과 투자로 인하여 동사를 비롯한 몇몇 기업의 경쟁력이 크게 증가하고 있습니다. 이는 국산제품의 제품력이 향상된 반면 외산제품은 주문제품이라는 제품의 특성상 국내 생산 제품에 비해 납기 경쟁력에서 뒤처지고 국내 고객 요구에 신속하게 대응하기 어려운 점 등에 기인합니다.

동 산업 분야의 주요 고객은 일반인이 아니라 전문가들이기에 고객을 만족시킬 수준의 품질 확보는 결코 쉽지 않은 동시에, 매우 중요하다 할 수 있습니다. 또한 시장 경쟁력을 확보하기 위해서는 품질 경쟁력뿐만 아니라 가격 경쟁력 확보 및 사후관리 등의 서비스 체계 확보가 필요한 데 이의 확보가 쉽지 않습니다. 이런 이유로 즉, 품질 확보에 필요한 높은 기술 수준에 대한 요구, 상당한 수준의 제품 판매 역량 확보의 필요성 등이 진입장벽으로 작용합니다.

(라) 국내.외 규제 사항 및 산업지원

합성유전자 제품은 정부기관 연구소, 대학실험실, 기업연구소 등에서 관련 전문가에 의해 생명공학 연구 및 개발을 위한 연구용으로 사용되는 제품으로서, 정부 또는 기관 등으로부터 받는 규제는 특별히 없으며, 다만 전문가에 의해 선택되고 사용되기에 제품 품질에 매우 민감하여, 고품질을 유지하여야 한다는 것이 판매에 대한 매우 중요하고 엄격한 규제라 할 수 있습니다. 정부의 바이오산업 육성지원 방침에 따라 생명공학 및 보건의약 분야 연구개발 투자비가 증가하고 있어 합성유전자에 대한 수요는 계속 확대될 것으로 전망됩니다.

(2) 유전자분석 분야

(가) 수급상황

1) 산업의 생산추이 및 국내.외 시장규모 추이

1950년대에 DNA 이중나선 구조가 밝혀지고, 그 후 20년이 지난 1970년대 말에 옥스퍼드대 출신의 생화학자 Frederick Sanger와 하버드대에 재직 중이던 Walter Gilbert에 의해 염기서열 분석 기술이 최초로 개발되었으며, 이러한 Sanger 법을 기반으로 인간 유전체 서열이 2000년대 초반에 최초로 밝혀졌습니다. 이때까지만 하더라도, 유전체 연구는 막대한 비용과 시간은 물론 많은 과학자들의 공동 노력에 의해 달성될 수 있는 거대 프로젝트였기 때문에 인간을 비롯하여 학문적으로 또는 경제적으로 중요한 극히 몇 종의 모델 동, 식물과 미생물에 국한되었습니다. 2003년 미국의 국립보건원을 주축으로 유전체 크기가 30억 base-pair(염기)인 인간의 모든 유전체 DNA 염기서열을 밝히는 인간 유전체프로젝트(Human Genome Project)가 성공적으로 완성된 이래 이를 토대로 유전자 기능을 밝히기 위한 연구들이 이어지고 있으며, 민간 분야에서는 개인별 유전자 정보 분석 서비스 제공을 위한 경쟁이 가속화되고 있습니다. 또한 다양한 생물에 대한 유전자 분석을 통해 미래 생물자원에 대한 이용을 선점하기 위한 유전자 정보 확보 경쟁이 치열하게 진행되고 있어 유전자 분석 시장은 향후 지속적으로 확대될 것으로 예상되며 유전자 분석기술은 생명정보를 확보하기 위한 기본 도구로서 꾸준히 활용될 전망입니다.

유전체(Genome, 게놈) 정보는 각 생물의 특성을 나타내는 DNA(核酸, Deoxyribonucleic acid, 인산, 당, 염기(A, C, G, T의 4종류)로 구성) 정보가 포함된 유전자들에 대한 총체적인 정보를 의미하는 것으로, 유전체를 구성하는 DNA 염기서열분석(sequencing)을 통하여 의료, 식품, 에너지 등의 다양한 사업분야의 제품개발을 위한 핵심이 되고 있습니다.

유전자분석 분야의 기술도 빠른 속도로 발전하여 유전자 분석을 위해 투여되는 시간, 비용, 노력이 2000년 대비 1/1,000,000 이하 수준으로까지 낮아졌으며, 한 사람의 유전자 분석에 소요되는 비용을 1,000달러 수준까지 낮추는 것을 목표로 새로운 플랫폼 기술에 대한 개발이 지속적으로 진행되고 있습니다. 유전자 분석기술은 하드웨어적인 platform 분야의 발전 및 개발된 플랫폼을 활용하여 정확한 분석결과를 확보할 수 있는 전문성과 경험에 근거한 분석 노하우가 필요하며 대용량 정보를 처리할 수 있는 생물정보기술(Bio-informatics)의 뒷받침이 필수적인 분야입니다.

세계 시장은 다음과 같은 특성을 바탕으로 지속적으로 성장할 것으로 전망됩니다.

유전체분석은 연구의 최종목표가 아니라 다양한 생명연구를 위한 분석방법(tool)으로 인간유전체 위주에서 동식물, 미생물까지 그 적용분야가 확대되고 있습니다. 그리고 세계적으로 인간 유전체 연구의 중요성이 인정되어 많은 국가에서 신약개발 및 의료연구에 활용하기 위한 유전체 연구에 국가적 예산을 지원중입니다. 그 동안의 연구결과가 질병원인 규명, 맞춤약물 개발의 근거제공 등 보건의료에 적용 가능한 유용한 결과를 제공하고 있습니다.

유전체 분석기술은 생명정보를 확보하기 위한 기본 도구로서, 분석된 유전체 정보는 맞춤의학, 농수산업, 에너지산업, 정보산업 등 다양한 분야에 적용되고 있습니다. 특히 다양한 생물종에 대한 유전체 분석은 인간 유전체정보와의 비교를 통하여 인간의 유전적 특성을 규명하는 데 적용할 수 있으며, 나아가 질병치료제 개발, 환경오염 방지, 기능성 식품개발 등 유용 생물자원의 발굴에도 적용이 가능하여, 유전체 정보 확보의 중요성이 강조되고 있습니다.

Genomes OnLine Database(GOLD, https://gold.jgi.doe.gov) 통계자료에 따르면 2021년 7월 기준으로 총 22,570 개의 Sequencing Projects가 완료되었으며, 132,325 개의 프로젝트가 진행 중이며, 총 412,324종(Archaea 4,106종, Bacteria 354,132종, Eukarya 36,708종, Viruses 17,378종)의 WGS가 진행 또는 완료되었습니다. 이는 유전자 관련 연구가 급격히 활발해지고 있음을 의미할 뿐만 아니라 기술의 발전에 따라 연구의 속도 또한 증가 하고 있음을 의미하며 각국의 연구진들에 의해 미래 생물자원 이용을 선점하기 위한 유전자 정보 확보경쟁이 치열해지고 있어 향후 지속적인 시장 창출이 기대되고 있습니다.

2000년대 중반 이후, 유전체 염기서열 분석기술에 대한 자동화, 고속화, 분석시간 감소 등의 요구가 증가되면서 한 번의 분석으로 수십억 개의 염기서열정보 생산이 가능한 차세대 염기서열분석(Next Generation Sequencing, NGS) 기법들이 연이어 개발되었으며, NGS분석기법의 개발은 단일 연구기관에서 대형 프로젝트를 위한 연구비 투자의 확대를 초래하였고, 분석단가의 감소는 개인이나 일반기업을 고객으로 하는 새로운 개인 유전체분석 시장의 성장을 초래하고 있습니다.

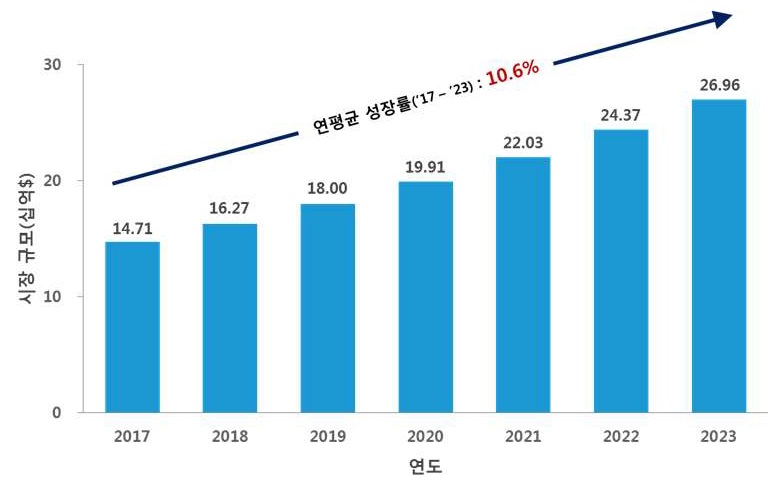

글로벌 유전체시장은 2017년 147억달러(약 16.4조원)에서 연평균 10.6%로 성장하여 2023년 269.6억달러(약 30.1조원) 규모를 보일 것으로 전망되고 있습니다. 맞춤의료 수요 증가, 정부투자 및 보조금/펀드의 증가, 유전체학 연구개발 증가, 시퀀싱 비용 감소에 따른 진단에서의 활용 증가 등이 높은 성장률의 요인으로 꼽고 있으며, 특히, 유전체 데이터 규모가 점점 증가함에 따라 데이터분석 시장이 보다 빠르게 성장할 것으로 예상되고 있습니다. 다만 유전체분석 시장 관련 규제와 아직까지 높은 시퀀싱기기 비용이 주요 저해요인으로 작용할 것으로 예상되고 있습니다.

|

|

그림. 글로벌 유전체시장 현황 및 전망(2017-2023년, 단위: 십억달러) |

출처: 글로벌 유전체시장 현황 및 전망, 생명공학정책연구센터, BiolNdustry No. 129(2018-08) (자료: Global Genomics Industry Outlook, 2017-2023, Frost & Sullivan)

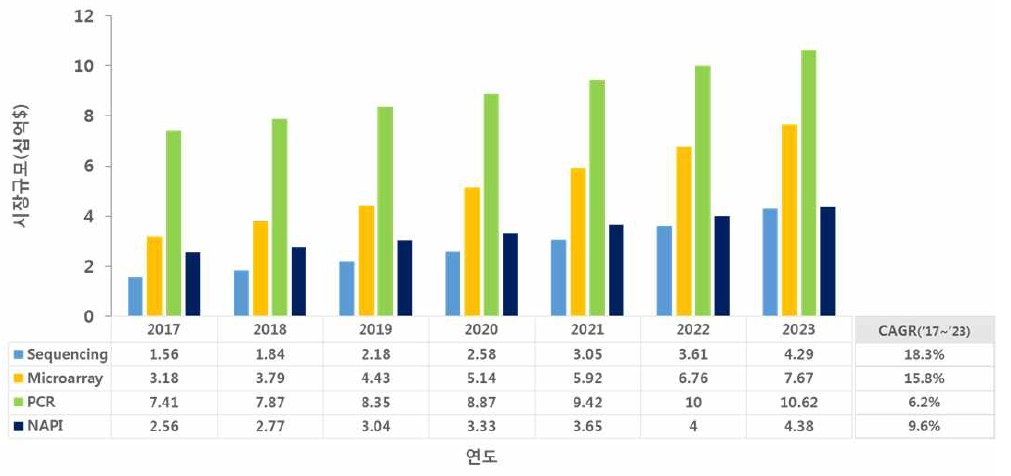

글로벌 유전체 시장은 제품 및 서비스, 기술, 응용분야, 지역별로 분류가 가능하며, 유전체 기술 시장은 현재 이용되는 기술 및 신규 기술로서 핵산추출 및 정제(Nucleic acid extraction and purification), 중합효소 연쇄반응(PCR), 시퀀싱, DNA 마이크로어레이 기술 등으로 구분됩니다.

기술별 유전체시장에서는 PCR기술이 2018년 전체시장의 48.4%인 78.7억 달러로 가장 큰 비중을 차지하나, 기술적 진보와 더불어 분석비용 감소, 분석장비 수요 증가, 암질환 관련검사 등 광범위한 활용가능성으로 인해 시퀀싱기술이 2023년까지 18.3%의 가장 빠르게 성장할 것으로 예상됩니다.

|

|

그림. 기술별 유전체시장 현황 및 전망(2017-2023년, 단위: 십억달러) |

출처: 글로벌 유전체시장 현황 및 전망, 생명공학정책연구센터, BiolNdustry No. 129(2018-08) (자료: Global Genomics Industry Outlook, 2017-2023, Frost & Sullivan)

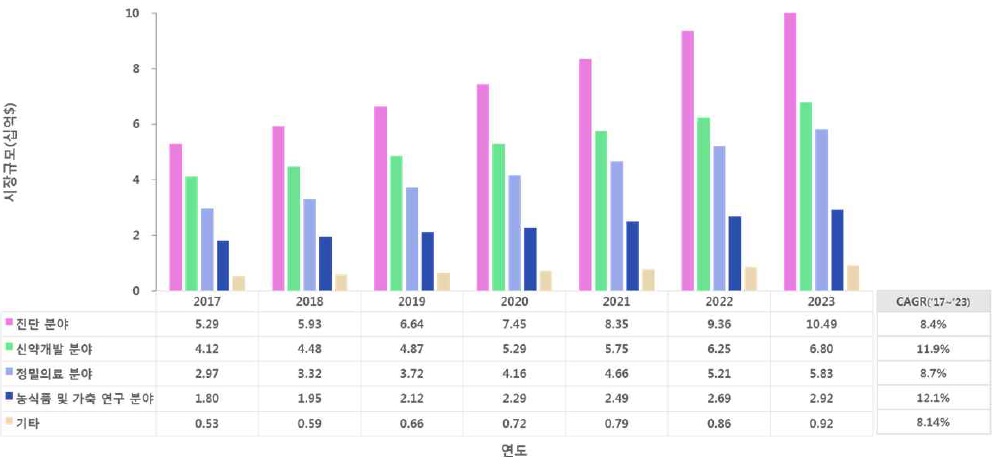

활용분야별 시장을 살펴보면 2018년 기준 진단 분야가 36.4%, 신약개발 27.5%, 정밀의료 20.4%, 농식품 및 가축연구 12%, 기타 3.6%를 차지할 것으로 예상됩니다. 2023년에도 진단 분야 활용시장이 104.9억달러로 가장 큰 비중을 차지하지만, 농식품 및 가축연구 분야의 유전체활용은 타분야 대비 규제로 인한 진입장벽이 낮아 농식품 및 가축연구 분야가 가장 높은 성장률(12.1%)을 보일 것으로 전망됩니다.

|

|

그림. 활용별 유전체 시장 현황 및 전망(2017-2023년, 단위: 십억달러) |

출처: 글로벌 유전체시장 현황 및 전망, 생명공학정책연구센터, BiolNdustry No. 129(2018-08) (자료: Global Genomics Industry Outlook, 2017-2023, Frost & Sullivan)

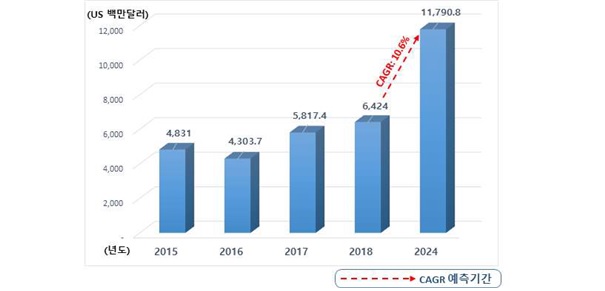

전 세계 유전자검사 시장규모는 2017년 58.2억 달러(약 7.7조원)에서 연평균 10.6% 성장하여 2024년에는 117.9억 달러(약 14.3조원)에 이를 것으로 전망되고 있습니다. 헬스케어의 트렌드가 치료 중심에서 사전예방 및 건강관리로 변화함에 따라 질병의 조기 발견과 예방에 중점을 둔 유전자검사 시장이 고성장하고 있으며 특히, 암에 대한 유전자검사 증가와 함께 개인 맞춤형 의약품에 대한 수요가 증가하고, 선진국에서 건강을 의식하는 인구 비율이 증가함에 따라 시장의 주요 성장동력으로 작용하고 있습니다.

|

|

그림. 글로벌 유전자 검사 시장 : 전세계 기준(2015~2024) |

출처: 글로벌 유전자검사 시장현황 및 전망, 생명공학정책연구센터, BiolNdustry No. 139, 2019. 7. (자료: Global Genetic Testing Market, 2018∼2024, Mordor Intelligence, 2019.1)

유전자검사의 유형별로는 초기 단계에서 질병을 발견하는데 도움을 주는 진단 검사(Diagnostic Testing)가 2017년 기준 시장 점유율이 35%로 가장 크며 차세대 시퀀싱 비용이 저렴해짐에 따라 빠르게 성장(연평균 10.9%)하여 2024년 41.9억 달러에 이를 것으로 전망됩니다.

DNA Sequencing 시장은 시장조사 기관인 Grand View Research가 2020년 9월에 발간한 보고서에 의하면 2019년 47억 달러에서 연평균 11.4%로 성장하여 2027년에는 112억 달러 규모에 달할 것으로 전망되고 있습니다. 차세대 염기서열분석(Next-generation sequencing)과 전장유전체분석(WGS)이 폭넓게 적용됨에 따라 많은 유전자를 단일 진단 플랫폼에서 동시에 검사할 수 있어 임상진단 분야에서 DNA시퀀싱의 효용이 확대되고 있습니다. 서비스 세분시장이 빠른 처리 시간, 뛰어난 고객 서비스 및 기술 지원으로 인해 DNA Sequencing 시장에서 가장 빠르게 성장할 것으로 예상되며, 기술측면에서는 차세대 염기서열분석(Next-generation sequencing)이 시장을 주도하여 2019년 기준 58.6%의 비중을 차지하고 있습니다. 사용자 측면에서는 학계 및 연구기관 연구프로젝트에서 Sanger 기술과 NGS가 폭넓게 사용됨에 따라 학교 및 연구기관이 2019년 기준 55.4%의 점유율로 가장 큰 비중을 차지하고 있습니다.

유전자 염기서열분석(DNA Sequencing) 시장은 크게 연구자 중심 시장과 개인 시장으로 나뉘며, 아직까지는 높은 비용으로 인해 연구자 중심으로 시장이 성장해왔습니다. 향후 DNA Sequencing 장비 개발 등을 통해 분석 단가가 하향 안정화 되면서 개인 유전자 분석을 통한 질병진단, 개인 맞춤 신약 등으로 확대 적용될 것으로 예상됩니다.

유전체 분석시장 중에서도 염기서열 분석시장은 그 활용범위가 점점 늘면서, 단순한 염기서열 분석뿐 만 아니라 유전체의 수와 구조적 이상분석, 전사체분석, 새로운 유전체 발굴, 유전체 발현분석, 질병 특이 유전체 발굴 등 응용범위가 점차 확대되고 있습니다. NGS 분석기술이 개발됨에 따라 미국, 영국을 중심으로 단일 연구기관에서 수백억 달러 규모의 대형 프로젝트가 경쟁적으로 추진 중에 있으며 이러한 연구동향은 국내의 유전체 연구 활성화와 유전체 분석시장의 확대로 연계될 것입니다.

2) 계절적 경기변동 여부 및 변동 정도

생명공학연구의 가장 기본적인 분야라 할 수 있는 유전자 분석 분야는 지속적인 수요가 창출되는 분야로 인식되고 있으며, 경기 변동에 따른 시장 상황의 변동성이 크지 않습니다.

생명공학 연구용 시장은 경기 자체 보다는 기업 및 학교 등을 포함한 개별 기관의 연구 개발 의지 및 정부의 연구개발비 지원규모에 크게 의존합니다. 정부의 생명공학분야 연구개발비는 지속적으로 증가하고 있으며 민간분야의 연구개발비도 꾸준히 늘어나고 있는 추세입니다. 정부의 연구개발비 지원 규모는 경기를 타지 않는 경향으로, 이렇듯 경기에 민감하지 않는 특징이 있기에 타 산업에 비해 경기변동에 둔감한 특징을 갖고 있다고 할 수 있습니다.

국내 유전체 분석시장은 국공립 연구기관과 대학 및 병원의 부속연구기관, 그리고 국가의 연구비 규모에 많은 영향을 받으며 성장하였고, 현재까지 국가기관 주도의 연구시장이 대부분을 차지하고 있습니다.

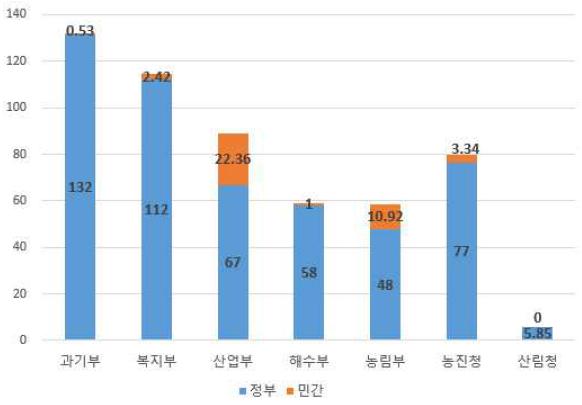

2018년 유전체사업에 대한 R&D투자는 총539.38억원으로 정부 R&D 투자 498.80억원(92.48%), 민간 R&D 투자 약 40.58억원(7.52%)이었습니다. 정부 R&D 투자는 부처별로 과학기술정보통신부 131.51억원(26%), 보건복지부 112.34억원(23%), 산업통상자원부 66.75억원(13%), 해양수산부 58억원(12%), 농림축산식품부 47.75억원(10%), 농촌진흥청 76.60억원(15%), 산림청 5.85억원(1%)순으로 매년 상당한 금액이 투자되고 있습니다. 정부는 2014년부터 2021년까지 약 5,788억 원을 투입할 예정인 등 투자가 지속적으로 확대되고 있으며 유전체 연구과제는 5 ~ 10년씩 지속되는 장기 연구과제가 많아 경제 상황의 변동에 대한 영향이 적습니다.

|

|

그림. 2018년도 부처별 정부/민간 투자실적 (단위 : 억원) |

출처 : 포스트게놈 다부처 유전체사업 2019년도 시행계획(안), 포스트게놈 다부처 유전체사업 범부처협의회, 2019. 4. 17.

|

|

그림. 2018년도 부처별 정부 투자비중 |

출처 : 포스트게놈 다부처 유전체사업 2019년도 시행계획(안), 포스트게놈 다부처 유전체사업 범부처협의회, 2019. 4. 17.

|

|

그림. 포스트게놈 신산업 육성을 위한 다부처 유전체 사업 |

출처 : 포스트게놈 다부처 유전체사업 2019년도 시행계획(안), 포스트게놈 다부처 유전체사업 범부처협의회, 2019. 4. 17.

3) 제품의 라이프사이클

유전자분석은 생명정보를 확보하기 위한 기본 도구로서, 인간유전체 위주에서 동식물, 미생물까지 그 적용분야가 확대되고 있고, 분석된 유전체 정보는 정밀의학, 농수산업, 에너지산업, 정보산업 등 다양한 분야에 적용될 수 있어 유전학, 유전체학, 유전공학 등과 같은 생명공학 연구가 지속되는 경우, 꾸준히 필요한 특성이 있어 제품의 라이프사이클이 매우 길다고 할 수 있습니다.

4) 대체시장의 현황

유전자분석을 대체할 만한 기술은 없으나 분석기법과 분석장비는 계속 발전하여 현재 3세대 유전자분석기(Sequencer)가 시장에서 가장 널리 활용되고 있습니다. 적은 비용으로 정확하게 그리고 한 번에 더 많이 분석(long read length) 할 수 있는 차세대 유전자분석기를 개발하기 위한 경쟁도 치열하여 여러 기업이 다양한 기술에 기반을 두어 유전자분석기를 개발 중입니다. 1세대에서 2세대 그리고 3세대로 유전자분석기가 발전하는 과정에 일어난 변화에 비추어 새로운 유전자분석기 출현 시 구세대 유전자분석기로는 가격과 품질 면에서 경쟁할 수 없기 때문에 새로운 기술 기반의 유전자분석기가 출현하는 시기에는 장비의 신뢰성, 내구성, 분석능력 등을 정확하게 판단하여 신속하게 새로운 유전자분석기에 적합한 Bioinformatics 도구 등 관련체계를 구축하는 것이 필요합니다.

(나) 자원조달상황

바이오산업은 기술 집약적 산업으로 연구인력 확보 등 노동력 수급 상황도 대체로 안정적이며 정부 정책자금 확보 등을 통해 연구자금 확보가 가능하여 원재료, 인력, 자금 등 자원조달 상에 어려움은 크지 않은 상황입니다.

원재료의 경우 대부분 해외 공급선에 의해 구매되고 있으나 구매선이 다양하여 특정 업체 의존도가 낮아 원재료 조달에는 어려움이 많지 않습니다. 다만 유전자분석기(Sequencer)에 사용되는 특정 시약(BigDye)은 해당 유전자분석기 제조회사에서만 공급하고 있어 이의 대체가 어려운 점은 있으나 국내 대리점을 통해 구입하거나 해외에서 직구입 할 수 있어 공급회사 간 경쟁을 통해 일정 부분 가격 경쟁을 유도할 수 있습니다. 또한 서비스 가격 대비 원재료비율이 낮아 원자재 가격 변동에 따른 불안요인은 낮은 상태입니다.

원재료의 경우 대부분 해외 공급선에 의해 구매되고 있으나 구매선이 다양하여 특정 업체 의존도가 낮아 원재료 조달에는 어려움이 많지 않습니다. 다만 유전자분석기(Sequencer)에 사용되는 특정 시약(BigDye)은 해당 유전자분석기 제조회사에서만 공급하고 있어 이의 대체가 어려운 점은 있으나 국내 대리점을 통해 구입하거나 해외에서 직구입 할 수 있어 공급회사 간 경쟁을 통해 일정 부분 가격 경쟁을 유도할 수 있습니다. 또한 서비스 가격 대비 원재료비율이 낮아 원자재 가격 변동에 따른 불안요인은 낮은 상태입니다.

(다) 경쟁상황

고객이 보낸 시료를 받아 분석 후 결과를 E-mail 이나 홈페이지 등 on-line에서 확인하는 현재의 주문처리 체계에서 외국 기업의 영향력은 크지 않으며, 분석서비스 가격도 국내 가격이 가장 경쟁력이 있는 것으로 알려져 있어 국내 시장은 국내 기업 간의 경쟁 구도입니다.

새로운 염기서열 분석 플랫폼 기술 개발이 더욱 가속화될 것으로 예상되며 이에 따라 개발된 신기술을 빠르게 서비스에 적용, 저가의 효율적인 분석 서비스를 제공할 수 있는 역량을 구축하는 것이 유전자 염기서열 분석시장에서 가장 큰 경쟁력으로 작용할 것으로 전망됩니다. 따라서 신규 분석기술의 신속한 수용, 신규 서비스에 대한 운영 노하우 구축, 효율적인 운영시스템 확보, 하드웨어 구축 등이 경쟁에 있어 필수 요소가 될 것으로 예상됩니다.

또한 유전체 분석사업은 하드웨어적인 분석기기 분야의 발전과 함께 정확한 분석결과를 확보할 수 있는 전문성과 경험, 분석 노하우가 필요하며, 대용량 유전체 정보를 처리할 수 있는 생물정보기술(Bioinformatics)의 뒷받침이 필수적으로 요구되고 있습니다.

(라) 국내.외 규제 사항 및 산업지원

지금까지 유전자분석 시장은 관련 법령 및 정부의 규제가 미치지 못하는 분야였으나 최근 생명공학산업에 대한 관심이 고조되면서 '생명윤리 및 안전에 관한 법률'이 시행되어 규제는 물론 사회적인 합의가 중요해지고 있습니다.

【향후 전망】

(1) 유전자합성 분야

산업의 개요 및 특성에서 언급한 바와 같이, 합성유전자는 생명공학 연구용제품에 속하며, 생명공학 연구용제품 분야는 바이오분야의 인프라 산업으로 생명공학분야에 대한 정부 및 민간 투자가 증대될수록 함께 성장하는 특성을 갖고 있고, 생명공학 분야의 새로운 연구 분야가 나타날수록 새로운 시장이 형성 및 확대되는 특성을 갖고 있습니다.

전 세계 생명과학 R&D의 70%가 수행되는 것으로 알려진 미국의 생명공학 관련 연구투자비는 연간 1,000억 달러 이상(NIH, 290억 달러; 제약회사, 430억 달러; 바이오회사, 300억 달러)으로 추정되고 있으며, 특히 민간분야에 있어서의 투자규모가 빠르게 증가하고 있는 상황입니다.

국내의 경우, 정부의 생명공학투자비는 2008년 9천 7백억 원 규모에서 2009년 1조 3천억원 규모로 미국에 비해서는 극히 미미하지만 증가율은 20 ~ 30%에 이를 정도로 빠르게 증가하고 있으며, 민간분야 투자 또한 정부투자비에 육박하는 수준으로 증가하고 있습니다.

위와 같이 정부, 민간부문에서의 생명공학분야에 대한 연구개발비 투자의 확대는 생명공학 연구용제품 시장의 확대를 가져오고 있으며, 유전체분야, 단백질체학, 분자생물학 등 새로운 분야에 대한 연구개발이 가시화되면서 관련된 시장 또한 함께 성장할 것이라 전망되고 있습니다. 이처럼 합성유전자 분야는 정부 및 민간부문에 있어서 생명공학분야에 대한 연구비투자 규모와 직접적인 상관관계에 있는 특성을 보이며, 이에 따라 생명공학분야에 대한 많은 투자가 이뤄지는 선진국에서 큰 시장이 형성되고 있기에, 국내의 경우에도 큰 시장으로 성장할 것이라 전망되고 있습니다.

(2) 유전자분석 분야

유전자합성 사업과 마찬가지로 유전자분석 사업도 생명공학분야에 대한 정부 및 민간 투자가 증대될수록 함께 성장하는 특성을 갖고 있습니다. 정부와 민간부문의 생명공학분야에 대한 연구개발비 투자 확대는 시장의 확대를 가져오고 유전체분야, 단백질체학, 분자생물학 등 새로운 분야에 대한 연구개발이 가시화되면서 관련된 시장 또한 함께 성장할 것이라 전망되고 있습니다.

생명공학정책연구센터에서 작성한 보고서에 의하면 진단, 임상 시험 및 예방의학 분야의 높은 수요로 인해 유전자 염기서열분석 시장이 계속 확대되고, NGS 아웃소싱이 증가할 것으로 전망하고 있습니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가) 영업개황

전 세계적으로 바이오산업이 높은 성장세를 이어가면서 국내 기업의 연구개발 수준도 하루가 다르게 발전하고 있습니다. 동사는 이러한 역동적이고 성장잠재력이 큰 바이오산업에서 핵심기반 기술역량 확보를 통한 국가 경쟁력 제고를 위해 생명공학과 관련한 기초 생물소재, 진단 생물소재 국산화 및 상품화 개발을 목적으로 설립되었습니다.

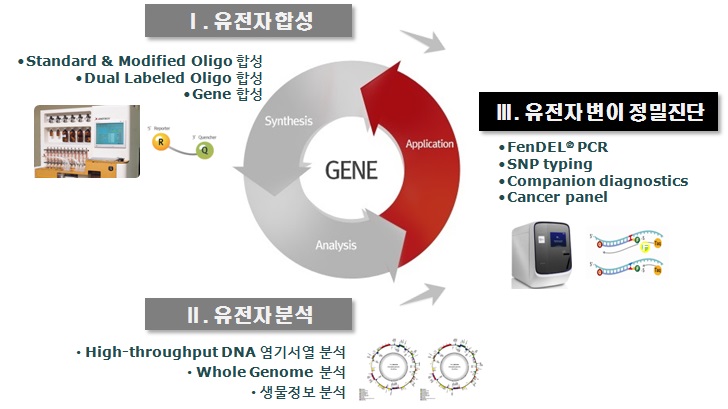

동사는 21세기 생명공학 발전의 원동력인 『유전자』에 핵심역량을 집중하여, 유전자 기능분석에 필수적인 연구소재 및 유전정보를 활용한 유전자변이 정밀진단 Kit 등 고부가가치 생명공학제품을 개발, 생산하고 있습니다.

|

|

(주)제노텍 사업구조 |

동사는 합성유전자를 비롯한 유전자 관련기술을 개발하고 국내 최초로 유전자 분석을 사업화함으로써 우리나라 생명공학 연구의 국가 경쟁력을 높이는데 일조하여 왔으며, 유전자 응용기술을 개발, 제품화함으로써 기술경쟁력을 갖춘 회사로 발전하여 왔습니다. 동사의 사업 분야는 단기/중기적으로는 축적된 유전자 기술들을 바탕으로 합성유전자와 유전자분석 사업으로 수익을 창출하고, 유전자 합성 및 유전자 분석 기술을 활용하여 유전자변이 정밀진단 제품을 사업화함으로써 유전자 전문회사로 발전해 나가고자 하고 있습니다.

동사의 사업은 합성유전자(합성DNA, 합성RNA) 사업과 유전자분석(염기서열분석) 사업 그리고 분자진단 사업으로 구분할 수 있으며, 2013년부터 실시간 유전자증폭기술(Real Time PCR)을 활용한 분자진단 사업을 확대, 강화해 나가고 있습니다.

(나) 공시대상 사업부문의 구분

(1) 주요 목표시장

● 유전자합성(합성DNA, 합성RNA)

합성유전자(합성 DNA, Oligonucleotide)는 모든 분자생물학 연구에 가장 기본이 되는 물질로서 PCR(중합효소연쇄반응)의 프라이머, 유전자 돌연변이 연구, 유전자 염기서열 분석, DNA/RNA의 구조해석, 안티센스 올리고뉴클레오티드 도입에 의한 유전자 발현 저해 등 유전자 관련 연구에 없어서는 안 되는 필수적인 소재입니다.

주요 목표시장은 연구용 시장으로서, 국?공립연구소, 학교(대학), 시험분석기관, 기업(연구소), 병원 등 생명공학 관련 연구를 진행하고 있는 거의 모든 기관을 대상으로 하고 있으며, 해외에서는 Lab Reagents Market으로 분류되고 있습니다.

주요 영업지역은 주요 대학 및 연구기관이 위치하고 있는 서울, 경기 등 수도권 지역은 물론, 한국생명공학연구원 및 한국과학기술원 등이 위치한 대전 지역에 대해서는 직접 영업을 진행하고 있으며, 아울러 주요 지방 지역은 특약점을 두어 영업활동을 간접적으로 지원하고 있습니다. 대부분 생명공학 연구가 활발하게 수행되는 대학, 국가기관 및 기업이 위치하고 있는 지역이 주요 영업지역이라 할 수 있으며, 최근 정부 및 지방자치단체의 생명공학연구에 대한 활발한 투자로 점차 영업지역이 전국적으로 확대 형성되고 있는 상황입니다.

동사의 주 고객은 일반 소비자가 아닌 생명공학 관련 분야에서 석박사급 이상 학위를 소지한 전문가이기에 제품의 품질이 가장 최우선적인 선택기준이 되고 있으며, 그 다음으로 기술지원 등 서비스와 가격이 제품?서비스의 중요한 선택기준입니다. 이러한 특성으로 안정적인 품질을 확보하지 못한 경우이거나 회사 및 제품에 대한 인지도가 낮은 경우 시장진입이 쉽지 않습니다. 이는 반대로 일단 시장에 성공적으로 진입한 기업에게는 신규 경쟁자의 진입을 억제하는 진입장벽으로 작용할 수 있어 상대적으로 안정적인 매출과 수익을 유지하는 장점이 될 수 있습니다.

동사는 1997년 설립 이래 현재까지 합성유전자 사업을 영위해 오면서 우수한 품질의 제품을 저렴한 비용으로 신속하게 제공할 수 있는 생산체계를 갖추어 왔으며 이를 토대로 표준 올리고뉴클레오티드(Standard Oligonucleotide)와 약 30여 종 이상의 다양한 수식 올리고뉴클레오티드(Modified Oligonucleotide) 그리고 probe용으로 사용되는 형광 올리고뉴클레오티드(Dual labeled Oligonucleotide)를 생산, 공급하고 있습니다.

현재의 합성DNA 주요수요처로서는 MIT 선정 10대 유망기술 중 바이오분야의 신기술인 Personal Genomics, Synthetic biology 분야입니다. Personal Genomics 분야는 현재 합성유전자의 주요수요처로서 PCR, SNP 연구, HAPMAP 프로젝트, 각종 Genotyping 프로젝트, DNA칩 등의 연구 분야이며, Synthetic Biology 분야는 생명체당 수천에서 수만 개의 유전자가 알려져 있어 이러한 유전자들을 원하는 목적에 맞게 합성하여 새로운 기능을 갖는 생명체를 만드는 분야로 수백만 염기의 합성유전자를 필요로 하는 새로운 수요가 유발되는 분야입니다.

● 유전자분석

유전자 염기서열분석(DNA Sequencing)은 산업미생물, 식물, 동물에 이르기까지 생명체의 유전정보를 담고 있는 DNA의 염기서열을 분석하는 것으로 유전자 연구의 기초가 되며, 유전자의 기능연구나 유전체 비교분석에 있어 가장 기본적이고 중요한 수단으로서 그 비중이 점점 커지고 있습니다. 유전자분석 서비스는 생명체의 유전정보(DNA)를 분석하여 제공하는 서비스로 대량·고속 분석능력과 함께 이를 효율적으로 분석할 수 있는 Bioinformatics(생명정보학) 능력을 필요로 하는 분야입니다.

DNA Sequencing 서비스 시장 규모는 2027년에 전 세계적으로 112억 달러에 달할 것으로 추정되고 있습니다. 시장은 크게 연구자 중심 시장과 개인 시장으로 나뉘며, 아직까지는 높은 비용으로 인해 연구자 중심으로 시장이 성장해왔습니다. 향후 DNA Sequencing 장비 개발 등을 통해 분석 단가가 하향 안정화 되면서 개인 유전자 분석을 통한 질병진단, 개인 맞춤 신약 등으로 확대 적용될 것으로 예상됩니다.

주요 목표시장은 국?공립연구소, 학교(대학), 시험분석기관, 기업(연구소), 병원 등 다양한 분야에서 유전체 관련 연구를 진행하고 있는 연구기관과 바이오시밀러와 같은 생물의약품을 개발하는 기업 대상입니다. 주요 영업지역은 주요 대학 및 연구기관이 위치하고 있는 서울, 경기 등 수도권 지역과 한국생명공학연구원 및 한국과학기술원 등이 위치한 대전 지역으로 이 지역은 동사 영업직원이 직접 영업을 하고 있으며, 아울러 주요 지방 지역은 특약점을 두어 영업활동을 지원하고 있습니다.

(2) 시장점유율

● 유전자합성(합성DNA, 합성RNA)

합성유전자 관련하여 전 세계 시장을 대상으로 영업을 하는 기업은 미국과 유럽에 5개 정도 있으며, 자국 내 내수를 위해 합성유전자를 생산 및 공급하는 업체는 세계적으로 150여개 이상 되는 것으로 추정되고 있습니다.

국내 합성유전자 시장에 대해서는 별도 시장조사보고서가 없으며, 관련 협회도 결성되지 않아 시장 점유율에 대한 객관적인 자료가 없습니다. 다만 공식적인 자료는 없지만, 동사에서는 일 주문량 등 간접적인 지표 등을 토대로 동사 점유율이 약 20% 내외를 차지할 것으로 추정하고 있습니다.

국내시장에는 코스닥 상장사인 ㈜바이오니아, 비상장 기업인 ㈜코스모진텍과 ㈜바이오닉스가 시장에 참여하고 있으며 코스닥 상장사인 ㈜마크로젠이 2010년 4월에 합성유전자 시장에 신규 진입한 반면 ㈜바이오넥스는 2006년 6월 동 사업에서 철수하였습니다. 해외기업으로는 IDT가 국내 대리점을 통해 국내에 제품을 공급하고 있습니다.

합성기술의 표준화와 유사 성능의 합성장비 사용으로 업체 간 표준 올리고뉴클레오티드의 품질은 크게 차이가 나지 않으나, 수식 올리고뉴클레오티드와 probe용으로 사용되는 형광 올리고뉴클레오티드 그리고 대량 합성의 경우에는 장비 운용능력 및 생산인력의 경험 등에 의해 품질차이가 있습니다. 동사의 유전자합성 인력은 한국생명공학연구원에서 1988년 국내에서 처음으로 유전자합성을 시작한 때부터 현재까지 유전자합성 업무를 수행하여온 국내 최고의 경력과 경험을 보유한 전문가로서 고객의 다양한 요구를 충족하는 제품을 생산하고 있습니다.

또한 동사는 공정자동화 등을 통해 납기, 기술지원, 주문처리 서비스 측면에서 경쟁사에 비해 좋은 평판을 유지하고 있으며, 경쟁사 대비 고정고객을 많이 확보하고 있습니다.

● 유전자분석

국내시장에는 동사가 최초로 유전자분석 사업을 시작하였으며 이후 코스닥 상장사인 ㈜마크로젠과 ㈜바이오니아, 비상장 기업인 ㈜솔젠트, ㈜코스모진텍, ㈜바이오닉스가 시장에 참여하였으며, 2006년 6월 ㈜다카라바이오와 ㈜바이오넥스는 동 사업에서 철수하였으며 2010년 코스닥 상장사인 ㈜바이오니아가 시장에 신규 진입하였습니다. 외국 기업의 영향력은 크지 않으며, 분석서비스 가격도 국내 가격이 가장 경쟁력이 있는 것으로 알려져 있어 국내 시장은 국내 기업 간의 경쟁 구도입니다.

국내 유전자분석 시장에 대해서는 별도 시장조사보고서가 없으며, 관련 협회도 결성되지 않아 시장 점유율에 대한 객관적인 자료가 없습니다. 다만 공식적인 자료는 없지만, 동사에서는 일 주문량 등 간접적인 지표 등을 참고로 하여 Custom Sequencing 분야의 동사 점유율이 약 10 ~ 15% 정도를 차지할 것으로 추정하고 있습니다.

염기서열분석 서비스는 고가의 분석장비 및 우수한 기술 인력, 분석경험과 노하우, 대용량 정보처리를 할 수 있는 Bioinformatics(생물정보학) 기술 등이 융합되어야 가능한 분야로 상기 요소들을 안정적으로 확보할 수 있어야 경쟁력을 갖출 수 있습니다. 또한 산업의 특성상 경쟁력 유지를 위하여 지속적인 시설투자가 요구되며, 분석노하우의 축적과 네트워크의 구축에도 많은 노력이 요구됩니다. 이러한 투자와 노력들이 신규기업이 진출하기에는 어려운 진입장벽으로 작용할 수 있습니다.

동사의 현 목표 시장은 연구용 Custom Sequencing 분야와 미생물 전장유전체분석 분야(연구용역)이며, 이중 미생물 전장유전체분석 분야에서는 2015년 12월까지 100종의 미생물 유전체 분석 프로젝트(Compete Genome Sequencing : 31 종, Draft Genome Sequencing : 69 종)에 참여하였으며, 23종의 방선균의 전장유전체를 분석 완료하는 등 국내 최대 분석실적을 보유하고 있고 이 과정에서 노하우 축적과 NewGAS™와 같은 Bioinformatics solution을 구축하여 왔습니다. NewGAS™는 대량의 유전체 정보를 빠르고 효과적으로 분석할 수 있고, 그 결과를 보다 쉽게 활용 및 관리할 수 있는 Bioinformatics 프로그램입니다.(프로그램 등록번호 : S-2010-001206)

(3) 시장의 특성

-유전자합성(합성DNA, 합성RNA)

합성유전자 제품은 정부기관 연구소, 대학실험실, 기업연구소 등에서 관련 전문가에 의해 생명공학 연구 및 개발을 위한 연구용으로 사용되는 제품으로서, 정부 또는 기관 등으로부터 받는 규제는 특별히 없으며, 다만 전문가에 의해 선택되고 사용되기에 제품 품질에 매우 민감하여, 고품질을 유지하여야 한다는 것이 판매에 대한 매우 중요하고 엄격한 규제라 할 수 있습니다.

합성유전자사업 분야는 생명공학 분야의 인프라분야, 소위 부품 소재 산업이라고 볼 수 있으며, 해외수출시 허가가 필수적인 타 바이오제품에 비해 허가가 불필요하여 수출이 용이하며, 바이오기업이 단기적으로 안정적인 수익을 창출할 수 있는 분야로서, 생명공학 투자가 활발해 질수록 더욱 시장이 확대되는 특성을 갖고 있습니다.

합성유전자의 전반적인 경향은 경기변동에 의하여 크게 영향을 받지 않으나, 어느 정도 영향은 받는다고 할 수 있습니다. 즉, 경기하락 시에는 저가 제품을 선호하고, 상승경기에는 단가가 높은 제품을 선호하는 경향이 없다고 할 수는 없으나, 그 정도는 상당히 작은 편입니다.

- 유전자 분석

유전체분석은 연구의 최종목표가 아니라 다양한 생명연구를 위한 분석방법(tool)으로 인간유전체 위주에서 동식물, 미생물까지 그 적용분야가 확대되고 있습니다. 그리고 세계적으로 인간 유전체 연구의 중요성이 인정되어 많은 국가에서 신약개발 및 의료연구에 활용하기 위한 유전체 연구에 국가적 예산을 지원중입니다. 그 동안의 연구결과가 질병원인 규명, 맞춤약물 개발의 근거제공 등 보건의료에 적용 가능한 유용한 결과를 제공하고 있습니다.

유전자 염기서열분석(DNA Sequencing) 시장은 크게 연구자 중심 시장과 개인 시장으로 나뉘며, 아직까지는 높은 비용으로 인해 연구자 중심으로 시장이 성장해왔습니다. 향후 DNA Sequencing 장비 개발 등을 통해 분석 단가가 하향 안정화 되면서 개인 유전자 분석을 통한 질병진단, 개인 맞춤 신약 등으로 확대 적용될 것으로 예상됩니다.

국내 유전체 분석시장은 국공립 연구기관과 대학 및 병원의 부속연구기관, 그리고 국가의 연구비 규모에 많은 영향을 받으며 성장하였고, 현재까지 국가기관 주도의 연구시장이 대부분을 차지하고 있습니다.

(4) 신규사업 등의 내용 및 전망

(1) 유전자변이 정밀진단 (분자진단)

가) 사업의 개요 및 특성

분자진단은 체외진단검사(in vitro diagnostics testing: IVD testing)의 한 분야이며, 체외진단검사(IVD)는 질병 감염 여부 등을 판정할 목적으로 혈액, 뇨, 타액 등 인체에서 유래하는 시료를 검체로 하여 특정 지표물질을 검출하거나 정량 분석하는 검사를 말합니다. 분자진단은 조기 진단, 높은 정확도, 맞춤 의학 등에서 경쟁우위를 확보하면서 면역화학 시장을 급속히 대체할 것으로 예상되고 있습니다.

1983년 유전자를 증폭할 수 있는 PCR(Polymerase Chain Reaction, 중합효소연쇄반응) 기술이 등장하여 소량의 DNA에 대한 연구가 가능하게 됨에 따라 감지가 어렵던 감염증을 감지할 수 있게 되는 등 분자진단 분야의 급속한 발전이 이루어지게 되었습니다.

분자진단(유전자진단)은 넓은 의미로는 항체를 이용한 면역진단의 영역을 포함할 수 있지만, 현재는 DNA나 RNA를 분석하고 검출하는 핵산진단(nucleic acid diagnostics)과 같은 의미로 사용되고 있으며, 암 검사, 유전질환 검사, 유전자감식은 물론 세균 바이러스에 의한 감염질환 등의 다양한 질환을 효과적으로 진단 검진하는 분야를 일컫고 있습니다.

분자진단 분야의 유전자 증폭 기술은 높은 정확성과 극소량의 병원균까지도 정량적으로 탐지해 낼 수 있는 장점으로 지난 수십 년간 항체반응법에 의해 이루어지던 각종 감염성 질환의 진단을 빠른 속도로 대체하고 있습니다. 향후 5년 내로 AIDS, 간염, 성병, 호흡기 질병, 말라리아 뎅기열 등 각종 바이러스, 병원균 등에 의한 질병 진단이 PCR 등을 이용한 분자진단으로 대부분 전환될 것으로 예상되고 있습니다. 또한 암을 비롯한 각종 만성질환 진단도 질병과 관련된 유전자 즉, 분자진단 마커가 알려짐에 따라 각종 질환들에 대한 다양한 진단키트들이 빠르게 상용화되고 있습니다. 이같이 분자진단이 고속 성장하고 있는 이유는 유전병 진단에 독보적인 방법일 뿐만 아니라 바이러스, 세균 등의 감염성 질환과 암질환 진단 등에서, 기존의 진단 방법으로 검출할 수 없었던 것을 검출해 내는 월등한 민감도와 정확도로 조기진단 및 환자 치료관리에서 뛰어난 성능을 발휘하기 때문입니다. 아울러 약물 감수성 진단과 예후 판정 등 개인 맞춤의학도 유전자에 기반을 두고 진단하고 있기 때문입니다.

분자진단은 목표 유전자를 증폭, 검출해낼 수 있는 유전자증폭(PCR) 기술이 개발되면서 본격적으로 발전되어 왔지만, 기존의 PCR 기술은 PCR 반응 후에 오염 위험이 높고 조작이 복잡한 별도의 분석실험이 필요한 단점과 정량적인 검사가 안 되는 한계점이 있었습니다. 이러한 문제점을 해결하기 위해 개발된 기술이 실시간정량 PCR(Real-Time PCR) 기술이며, 실시간정량 PCR 기술은 실시간으로 유전자를 증폭·분석하여 PCR 반응과 동시에 정량분석이 가능한 방법으로 조작이 간편하고 오염가능성이 없는 장점이 있으며, 아울러 질병을 일으키는 병원균의 감염 여부뿐 아니라 그 병원체를 정확하게 정량적으로 분석할 수 있는 장점이 있습니다. 이 정량분석을 통해서 감염환자의 혈중에 있는 바이러스의 양을 측정할 수 있게 됨으로써 B형간염, C형간염, 에이즈 환자들이 약물치료와 더불어 정기적인 검사를 통해 치료효과를 정확히 진단 평가할 수 있게 되었고, 현재 바이러스 정량검사와 약물내성 분자진단 검사는 환자치료의 표준이 되었습니다.

실시간정량 PCR 기술은 이제 다양한 병원균 진단, 유전병 진단, 약물감수성 진단, 암 표지체를 이용한 암 진단, 질병 치료 효과의 판단 및 추적 등에 다양하게 사용되고 있습니다. 이로 인해 최근에는 증상에 따른 질환을 한 종으로 처방하는 지금까지의 진단방식에서 벗어나 유전자에 따라 질환을 좀 더 세분화하여 개인 맞춤형 치료로 발전해 가는 추세입니다. 같은 암이라도 질병의 원인이 되는 각기 다른 유전자들이 알려짐에 따라 이들 원인 유전자들을 분석하여 각기 환자 개인에 가장 효과적인 맞춤형 치료가 확산되고 있으며, 개개인의 유전자가 갖는 약물 반응성의 차이도 밝혀져 개인에 맞는 치료약을 적정량 투입하는 맞춤형 치료도 보급되기 시작하여 이에 필요한 유전자변이 정밀진단과 치료법이 개발되고 있습니다. 이러한 각종 질환에 대한 원인 유전자와 약물들에 반응하는 유전자들의 정보가 알려지면서 다양한 신약들이 각각의 질환 유전자에 맞게 개발되고 있으며, 새로 개발되는 신약들은 환자들의 유전자에 대한 정보를 함께 검사하고 적용 대상을 결정해 FDA허가를 취득하고 있습니다.

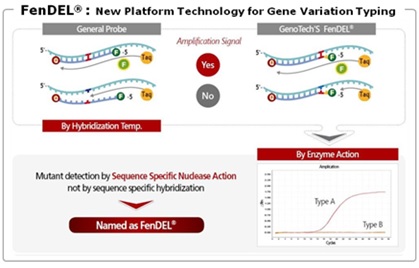

FenDEL® (FEN Decreased Leading technology for gene variation typing) 기술

다양한 분자진단 기술 등이 개발되어 왔지만, 여전히 충분한 민감도와 특이성을 가지는 유전자변이 정밀진단 기술의 개발이 필요하며, 특히 유전자 변이를 효과적으로 검사하기 위한 많은 방법들이 활용되고 있으나 검사 시간, 비용, 특이도, 민감도 및 다종 동시 검사 등 실제 임상 및 검사에서 필요로 하는 문제점을 모두 만족 시키는 방법은 없는 상태입니다. TaqMan probe 등 기존의 많은 방법들은 유전자변이(SNP)를 구분하기 위해 특정 온도에서 allele-specific probe의 상보적 결합을 기본적 원리로 사용하고 있어 상보 결합력의 차이를 극대화하기 위해 MGB 변형, PNA 사용 등으로 분석비용이 높으며, 또 다종의 SNP를 동시에 분석할 경우 온도에 따른 구분은 모든 종류 probe의 특이성을 보장하지 못하는 단점이 있습니다.

동사는 이런 기존 기술의 단점을 극복한 5'-flap endonuclease(FEN) 활성이 억제된 DNA 폴리머레이즈를 이용한 유전자 돌연변이 검사방법(FenDEL®)이라는 매우 독창적이며, 획기적인 방법을 2014년 개발하여 특허를 등록하였으며(등록번호 : 제101598398호), FenDEL® 기술의 범용성 및 민감도를 증대시키는 기술과 FenDEL®을 기반으로 유전자 삽입/결실을 효과적으로 검사할 수 있는 기술 및 FenDEL® 기술의 특이성 증대 및 제품화 관련 기술을 특허 출원하였습니다.

|

|

일반 Probe와 FenDEL® Probe의 기술 원리 |

FenDEL® 기술은 기존기술에서 사용하는 온도에 의한 유전형질을 구분하는 검출원리의 원천적인 한계를 극복하여, DNA 폴리머레이즈의 FEN 활성 제어에 의한 변이구분으로 검출원리를 전환한 획기적인 방법으로서 효소적 특성을 이용하여 probe의 대립유전자(allele)에 대한 특이 결합과 비특이적 결합을 구분할 수 있기 때문에 유전자변이 검사의 특이성 및 민감도(판별력)가 매우 높고, 동시 다종분석에 유리하며, 기존기술 대비 저 비용이라는 장점을 가지는 매우 효율적이며 독창적인 방법입니다. 또한 다양한 유전자변이 검사제품에 적용할 수 있는 범용성이 높아 동일범주의 유전자 변이 검출법 중에 경제성, 민감도, 범용성 측면에서 세계 최고 수준의 기술이라 할 수 있습니다. FenDEL® 기술은 기존의 TaqMan 기술에 비해 아래와 같은 특징과 장점이 있습니다.

* 3 step thermal profile을 사용할 수 있어 TaqMan probe에 비해 PCR 효율이 높으며 이에 따라 좀 더 신속하게 분석결과를 확인할 수 있음

* MGB probe 또는 LNA probe와 달리 probe에 형광이외 별도의 modification이 필요하지 않아 probe 디자인에 제한이 적어 제작이 쉬우며, Molecular Beacon 또는 Scorpion primers와 비교하여 probe 디자인이 매우 쉽기 때문에 제품개발이 용이함

* Dual-labeled probe를 사용하는 TaqMan 보다 훨씬 저렴한 비용으로 다종 분석이 가능함

* probe와 primer가 안정한 double strand 상태로 존재함으로써 linear probe인 TaqMan 보다 specificity가 높고, 별도의 modified DNA polymerase가 아닌 일반 Taq DNA polymerase를 사용하여도 hot start PCR 효과를 얻을 수 있기 때문에 적은 비용으로 높은 특이도를 확보할 수 있음

* Amplification Refractory Mutation System(AMRS)과 유사하게 5'말단 부위의 allelic specificity가 있는 oligonucleotide를 사용하지만 primer가 아닌 probe로서 사용하므로 ARMS PCR과 달리 다양한 PCR 조건에서도 동일한 결과를 얻을 수 있으므로 자동화가 용이하고, 많은 종류의 SNP들을 동일한 thermal profile에서 분석하는 다종분석이 가능함

유전자 변이검사의 특이성(판별력)이 높고, 동시 다종분석에 유리하며 타 기술 대비 저비용이라는 장점을 갖는 FenDEL® 기술은 질환관련 일반 SNP 검사, 높은 검출 민감도를 필요로 하는 종양관련 변이(somatic mutation) 검사, 다종검사 및 검사비용이 최대 관건인 혈액 ABO Genotyping 등 인체관련 검사와 가축 이력추적, 농산물의 원산지 확인과 품종 확인 등 농축수산 관련 검사제품 등에 폭 넓게 적용이 가능합니다.

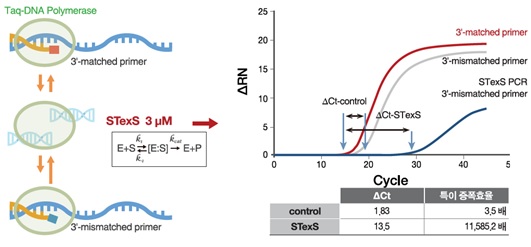

STexS®-PCR 기술

대립형질 유전형을 보편적인 PCR 방법을 사용하여 쉽고, 간편하고 정확하게 분석할 수 있는 기술을 개발하여 특허 및 상표를 등록하였습니다(특허 등록번호 : 제102275038호).

|

|

STexS-PCR 기술 원리 |

STexS®-PCR기술은 DNA polymerase에 친화도가 있는 STexS를 첨가하여 mismatched target에 대한 K-1을 증가시켜 Kcat을 감소시킴으로써 mismatched target의 증폭을 최대한 억제하여 대립형질의 구분성을 200 ~ 10,000배 이상 증대시킬 수 있습니다. STexS의 첨가량에 따라 대립형질의 구분성을 적절하게 조절할 수 있으며, 3’ mismatch 구분성을 증가시킨 변이 Taq Polymerase 사용 시 추가적으로 구분성을 확대할 수 있어 다양한 유전적 다형성(SNP) 및 유전자 변이의 보편적 검사법으로 사용 가능한 기술입니다.

나) 시장 규모 및 전망

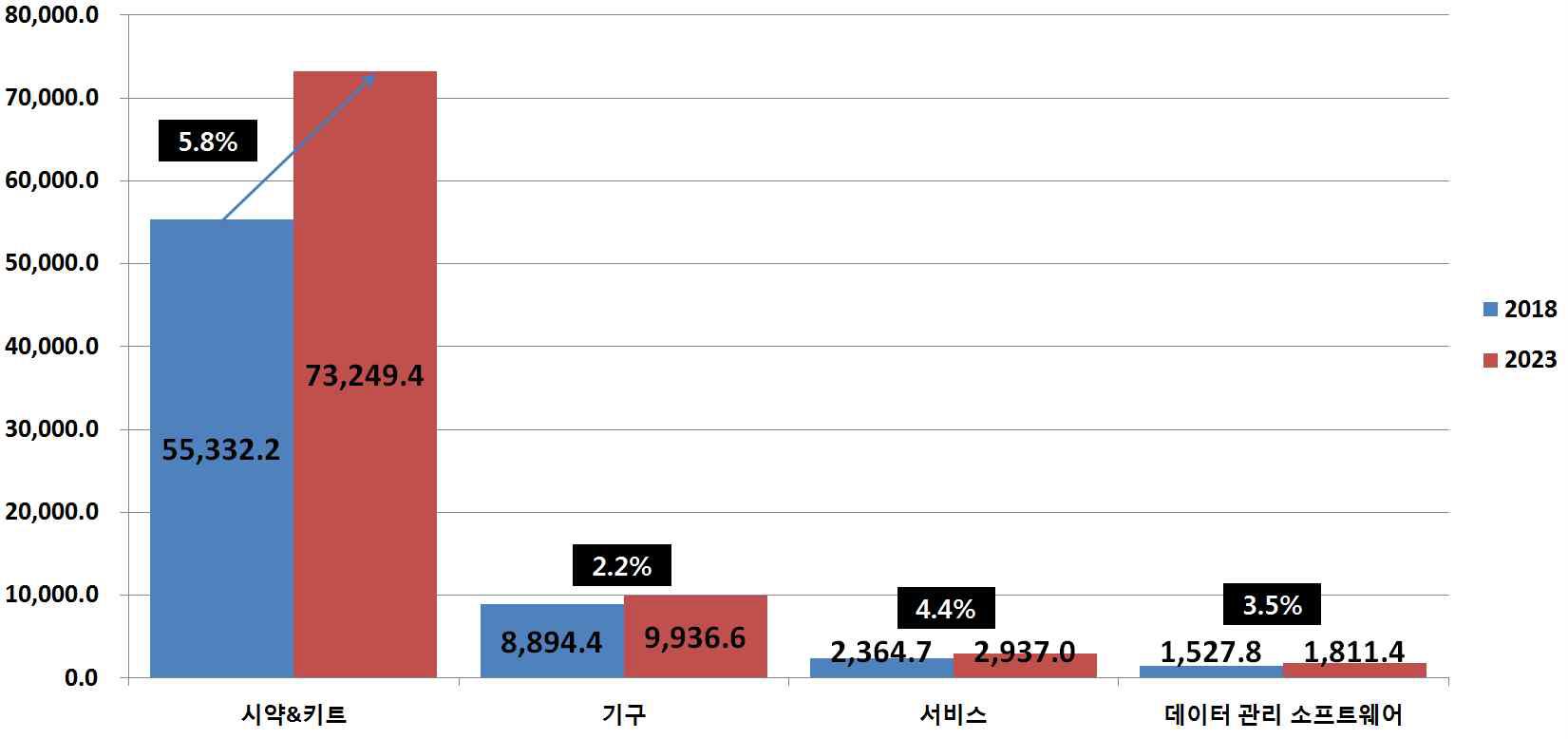

전 세계 체외진단(IVD) 시장은 2018년 600억 5,451만 달러에서 연평균 성장률 6.73%로 증가하여, 2023년에는 831억 7,722만 달러에 이를 것으로 전망됩니다.(출처 : 체외진단(IVD)시장, 연구개발특구진흥재단, 2019.01 [자료 : Global In-vitro Diagnostics Market, TechNavio, 2018])

체외진단(IVD) 시장은 제품&서비스에 따라 시약&키트, 기구, 서비스, 데이터 관리 소프트웨어로 분류되며 가장 규모가 큰 시약&키트 세분시장은 2018년 553억 3,220만 달러에서 연평균 성장률 5.8%로 증가하여, 2023년에는 732억 4,940만 달러에 이를 것으로 전망됩니다.

|

|

그림. 글로벌 체외진단(IVD) 시장의 제품&서비스별 시장 규모 및 전망 (단위 : 백만 달러) |

출처 : 체외진단(IVD)시장, 연구개발특구진흥재단, 2019.01 (자료 : In Vitro Diagnostics/IVD Market, Marketsandmarkets, 2018)

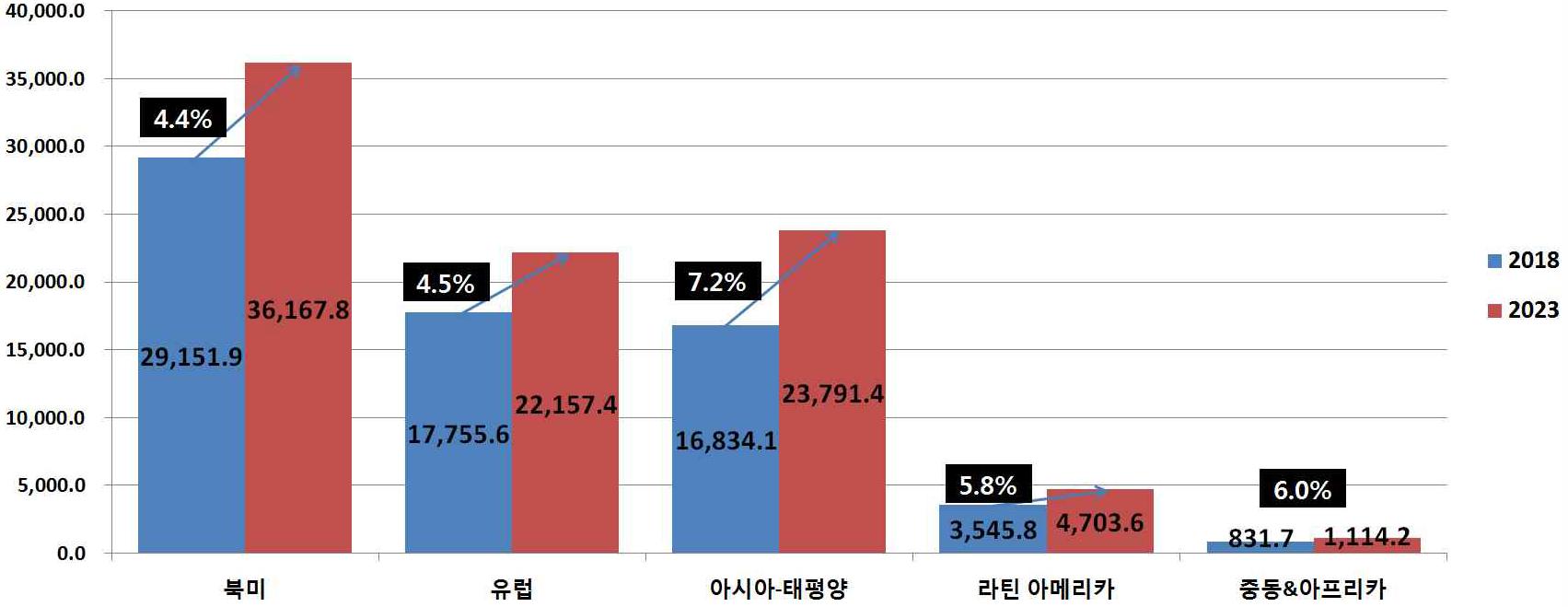

전 세계 체외진단(IVD) 시장을 지역별로 살펴보면, 2017년을 기준으로 북미 지역이 43.1%로 가장 높은 점유율을 나타내고 있습니다. 북미 지역은 2018년 291억 5,190만 달러에서 연평균 성장률 4.4%로 증가하여, 2023년에는 361억 6,780만 달러에 이를 것으로 전망되며, 유럽 지역은 2018년 177억 5,560만 달러에서 연평균 성장률 4.5%로 증가하여, 2023년에는 221억 5,740만 달러에 이를 것으로 전망됩니다.

아시아-태평양 지역은 전세계 시장의 연간성장률 보다 높은 성장률을(7.2%)을 기록하여 2023년에는 237억 9,140만 달러에 이를 것으로 전망되고 있습니다.

|

|

그림. 글로벌 체외진단(IVD) 시장의 지역별 시장 규모 및 전망 (단위 : 백만 달러) |

출처 : 체외진단(IVD)시장, 연구개발특구진흥재단, 2019.01 (자료 : In Vitro Diagnostics/IVD Market, Marketsandmarkets, 2018)

국내 체외진단(IVD) 시장은 2018년 8억 940만 달러에서 연평균 성장률 7.7%로 증가하여, 2023년에는 11억 7,450만 달러에 이를 것으로 전망되고 있습니다. (출처 : 체외진단(IVD)시장, 연구개발특구진흥재단, 2019.01)

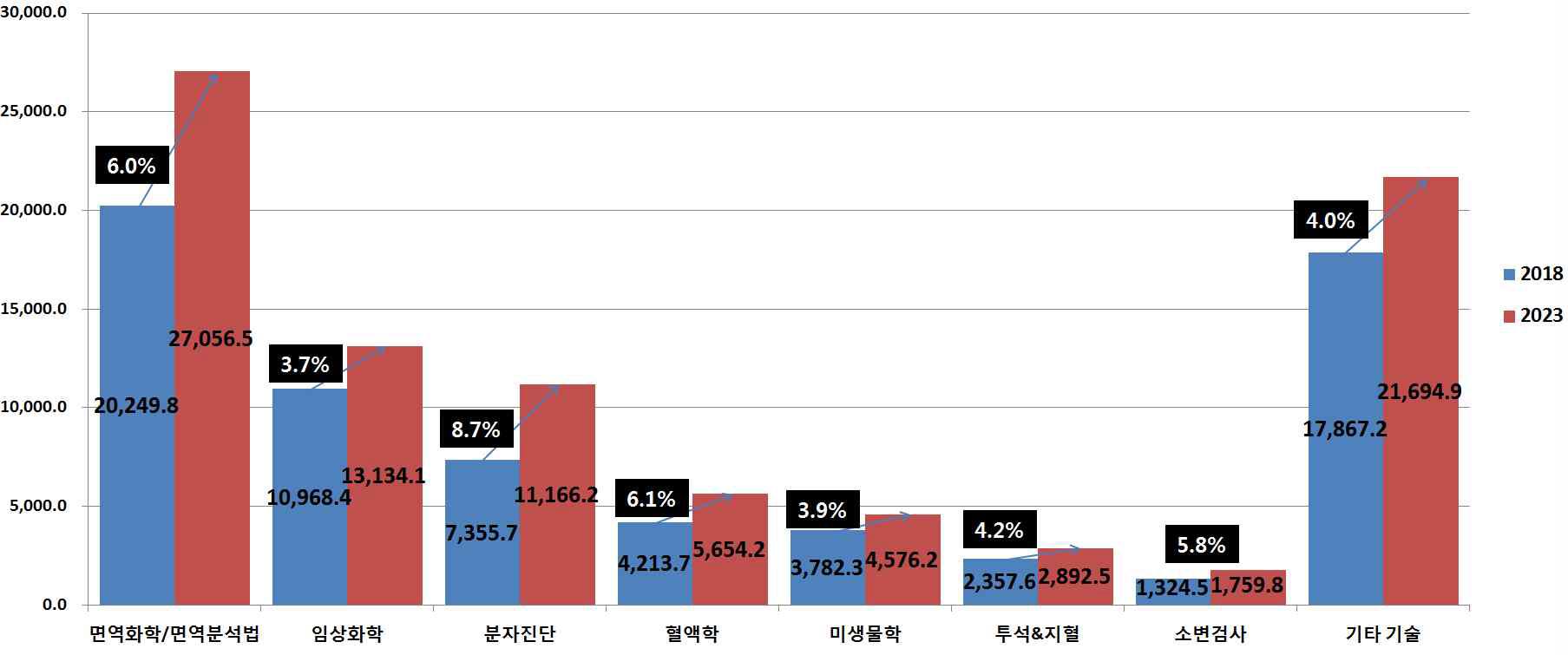

체외진단(IVD) 시장은 기술에 따라 면역화학/면역분석법, 임상화학, 분자진단, 혈액학, 미생물학, 투석&지혈, 소변검사, 기타 기술로 분류되며, 면역화학/면역분석법은 2018년 202억 4,980만 달러로 규모가 가장 크며 연평균 6.0%로 성장하여, 2023년에는 270억 5,650만 달러에 이를 것으로 전망됩니다. 성장률이 가장 높은 분자진단은 2018년 73억 5,570만 달러에서 연평균 성장률 8.7%로 증가하여, 2023년에는 111억 6,620만 달러에 이를 것으로 전망됩니다.

|

|

그림. 글로벌 체외진단(IVD) 시장의 기술별 시장 규모 및 전망 (단위 : 백만 달러) |

출처 : 체외진단(IVD)시장, 연구개발특구진흥재단, 2019.01 (자료 : In Vitro Diagnostics/IVD Market, Marketsandmarkets, 2018)

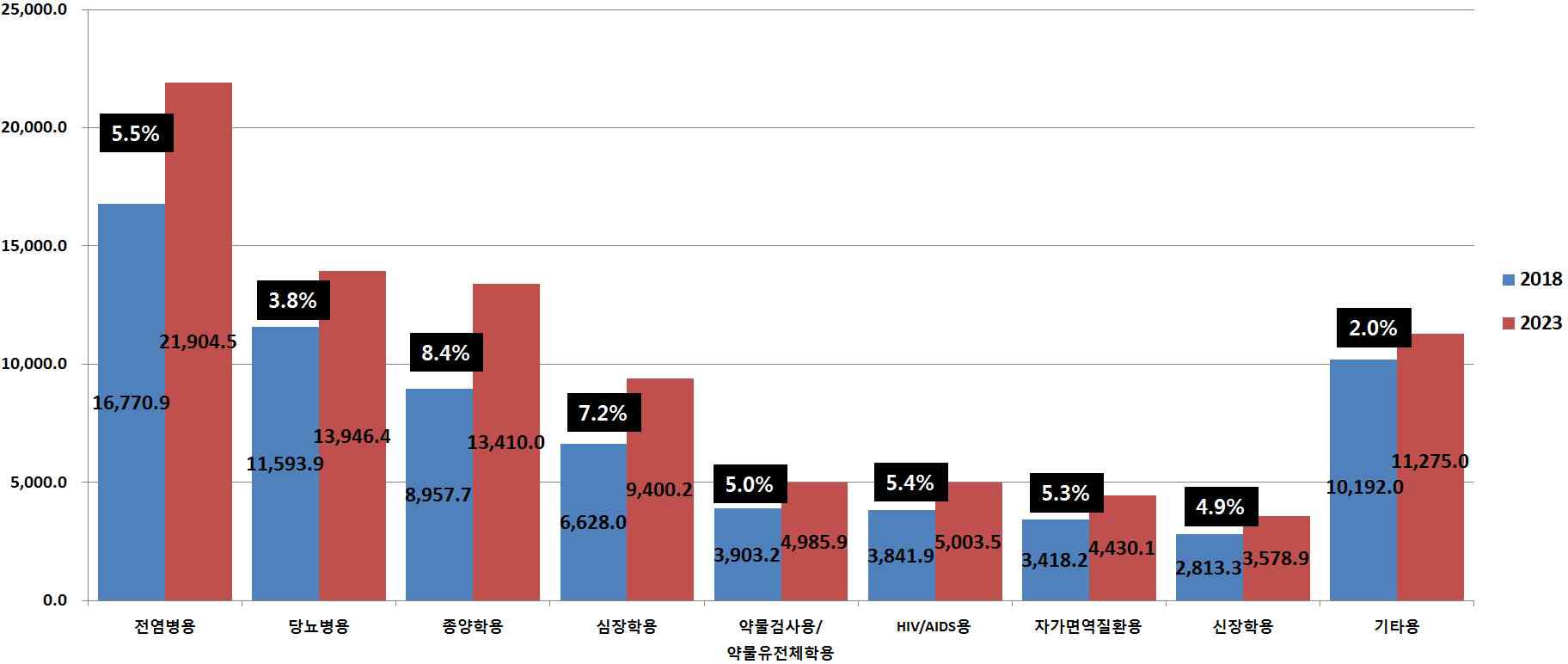

체외진단(IVD) 시장은 용도에 따라 전염병용, 당뇨병용, 종양학용, 심장학용, 약물검사용/약물유전체학용, HIV/AIDS용, 자가면역질환용, 신장학용, 기타용으로 분류하며, 시장규모가 가장 큰 분야는 전염병용 분야로서 2018년 167억 7,090만 달러에서 연평균 성장률 5.5%로 증가하여, 2023년에는 219억 450만 달러에 이를 것으로 전망됩니다. 종양학용 세분시장은 2018년 89억 5,770만 달러에서 연평균 성장률 8.4%로 증가하여, 2023년에는 134억 1,000만 달러에 이를 것으로 전망되어 세분시장 중에서 가장 빠르게 성장할 것으로 예측됩니다. 약물검사용/약물유전체학용은 2018년 39억 320만 달러에서 연평균 성장률 5.0%로 증가하여, 2023년에는 49억 8,590만 달러에 이를 것으로 전망됩니다.

|

|

그림. 글로벌 체외진단(IVD) 시장의 용도별 시장 규모 및 전망 (단위 : 백만 달러) |

출처 : 체외진단(IVD)시장, 연구개발특구진흥재단, 2019.01 (자료 : In Vitro Diagnostics/IVD Market, Marketsandmarkets, 2018)

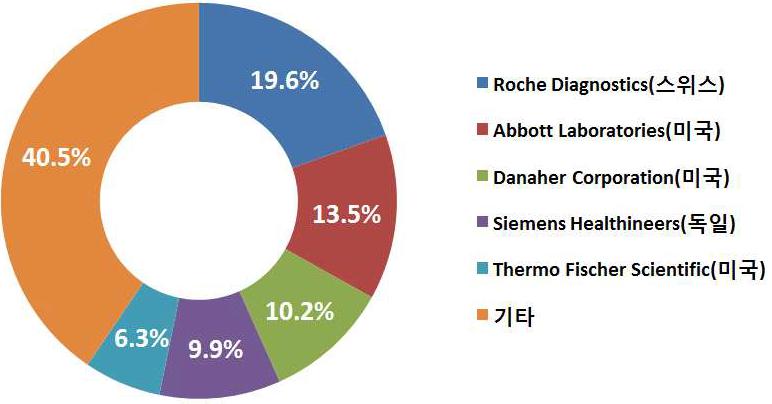

글로벌 체외진단 시장은 매우 세분화되어 있으며, 그중 상위 5개 기업인 로슈(Roche Diagnostics, 스위스), 애보트(Abbott Laboratories, 미국), 다나허(Danaher Corporation, 미국), 지멘스(Siemens Healthineers, 독일), 써모피셔(Thermo Fischer Scientific, 미국)이 전체 시장 규모의 60%를 차지하고 있습니다. 주요 업체의 일부 순위변동은 있을 것이나, 전체 매출규모에 따른 로슈의 독주 체제는 당분간 지속될 것으로 예상됩니다.

|

|

그림. 글로벌 체외진단(IVD) 시장의 주요 기업 시장 점유율 현황 (2017) |

출처 : 체외진단(IVD)시장, 연구개발특구진흥재단, 2019.01 (자료 : In Vitro Diagnostics/IVD Market, Marketsandmarkets, 2018)

체외 진단시장은 보건·의료분야의 트렌드 변화, 대상 국가의 확대, 인구 고령화 및 신종 전염병 등 다양한 요인에 의해 성장이 예상되는 시장으로서 보건·의료분야는 질환치료중심에서 예방 및 건강보건 증진차원의 트렌드로 변화하고 치료방법들 간의 네트워크 개선, 원격 모니터링, 데이터 관리 등으로 체외진단 테스팅 빈도가 증가하고 있어 체외 진단시장의 성장이 예상됩니다. 또한 신흥 개발도상국에서의 체외진단 이용 빈도 증가는 시장 매출규모에 긍정적인 영향을 미칠 것으로 예상되며, 인구 고령화 및 신종바이러스의 출현은 체외진단 시장에 성장 기회요인으로 영향을 줄 것으로 보입니다.

세계 분자진단시장 규모는 2017년 7,096백만 달러로 추정되며, 2018년부터 2023년까지 연평균 8.4% 성장하여 2023년에는 11,543백만 달러에 달할 것으로 전망됩니다(출처 : Molecular Diagnostics Market by Application, Technology, End User, Product & Service : Global Forecast to 2023, Marketsandmarkets, 2018년 5월). 국내 분자진단시장 규모는 2017년 1,516억 원 규모에서 연평균 14.3% 상승률로 지속적으로 성장하여 2022년에는 2,926억 원 규모가 될 것으로 전망되고 있습니다(출처 : 중소기업 전략기술로드맵 2019-2021 - 스마트 헬쓰케어, 중소벤처기업부). KHISS 보건산업통계(www.khiss.go.kr)에 의하면 식품의약품안전처의 품목신고/허가를 받은 분자진단 관련 제품(D06000 분자유전 검사용 시약 ~ D10520 유전자증폭장치용시약)의 생산실적은 2019년 783억 원을 기록하였습니다.

표 2. 세계 분자진단시장 규모 및 전망

(단위 : 백만 달러, %)

|

2016년 |

2017년 |

2018년 (E) |

2023년 (E) |

연평균성장률 (2018~2023) |

|

6,522 |

7,096 |

7,712 |

11,543 |

8.4% |

출처 : Molecular Diagnostics Market by Application, Technology, End User, Product & Service : Global Forecast to 2023, Marketsandmarkets, 2018년 5월

표 3. 국내 분자진단시장 규모 및 전망

(단위 : 억 원, %)

|

2017년 |

2018년 |

2019년 |

2020년 |

2021년 |

2022년 |

연평균성장률 |

|

1,516 |

1,740 |

1,950 |

2,240 |

2,560 |

2,926 |

14.3% |

출처 : 중소기업 전략기술로드맵 2019-2021 - 스마트 헬쓰케어, 중소벤처기업부

(자료 : KISTI Market Report, 한국보건산업진흥원보고서(2014)와 ‘Biochip market forecast to 2020(2016), MarketsandMarkets(2016) 보고서를 기반으로 KISTI 재작성, 분자진단 시장 전체를 대상으로 하였으며 참고 자료를 바탕으로 추정함. <KEIT PD(2014-11) 이슈5-체외 진단기기, BioINdustry 글로벌 유전체시장 및 산업동향(2014)>, BioINdustry 글로벌 산업동향 (생명공학연구센터, 2013), S&T Market Report(2016) 등 재구성)

시장조사기관인 Marketsandmarkets사는 분자진단시장을 제품, 기술 그리고 용도에 따라 세분하고, 제품은 다시 기기(Instruments) 세분시장과 시약 및 킷트(Reagents & Kits) 그리고 Service & Software 세분시장으로 나누어 현재 시약 및 킷트(Reagents & Kits) 세분시장이 전체 시장의 60%이상을 차지하며, 연평균 9% 성장하여 2023년에는 76.4억 달러에 이를 것으로 전망하고 있습니다.

용도(Infectious Diseases, Oncology, Genetic Test, Other Application)에 따른 세분시장에서 종양(Oncology) 세분시장이 2018년 전체시장의 23%를 차지하고 있으며, 예측기간 동안 연평균 12% 성장할 것으로 전망하고 있습니다. 종양유전자(Oncogenes)의 변이/유전자의 증폭/비조절과 종양 억제 유전자(tumour suppressor genes)의 변이, 그리고 염색체의 이상은 암의 발병과 직접적으로 연관되어 있어 분자 진단의 큰 시장을 형성 하고 있으며, 종양 유전자를 활용한 분자 진단의 잠재적인 시장의 가치는 세계 주요 7개국 헬스케어 시장(US, Japan, France, Germany, Italy, Spain, UK)에서 13억 달러를 넘게 차지하고 있습니다. 전 세계적으로 높은 암 발생률, 동반진단과 같은 진보된 암 진단 기술의 도입 등이 종양(Oncology) 세분시장의 높은 성장을 이끄는 요인으로 꼽고 있습니다.

분자진단시장은 기술에 따라 PCR, INAAT(Isothermal Nucleic Acid Amplication Technology), DNA Sequencing & NGS, In Situ Hybridization, DNA Microarray, Other Technology로 나뉘며 PCR 기반의 분자진단기술 세분시장이 2018년 전체시장의 36.8%인 28.4억 달러를 차지하고 있으며 향후 시장을 주도할 것으로 보고 있습니다. 우리나라를 비롯해 선진 국가들은 비싸지만 정확도가 가장 높은 Real-time PCR 방식(정학도 >99%)을 주로 사용하며, 개발도상국가들은 그보다 저렴한 Conventional PCR(정확도 >90%)을 주로 사용하고 있습니다. 국내에서도 고성장 바이오 기술개발 분야에 대한 미래유망 연구테마로서 PCR 활용 진단기술을 꼽고 있습니다.

표 4. 미래유망 연구테마

|

분야 |

글로벌동향 |

미래유망 연구테마 |

|

신규 동물 |

- 2000년 특허등고선에서는 형질전환 동물개발 및 발현기술 개발 활발 - 또한 실험모델, 질환모델 등 동물모델 개발 및 이의 활용기술에 대한 연구 진행 - 2010년 들어 그간 축적된 형질전환 동물개발 기술을 기반으로 동물모델 개발과 이를 활용한 진단 및 의약품 개발이 활발해진 것이 이시기 두드러지는 특징 - 1990년대 후반과 2000년대 초반 활발했던 체세포 복제동물 기술개발에 대한 관심이 점차 줄기세포 분화 및 이식연구, 동물모델에서의 암줄기세포 연구로 전환 |

- 다양한 질환별 동물모델 개발 - 동물모델을 활용한 신약개발 기반기술 및 인프라 - 동물 줄기세포 연구 및 활용기술 |

|

분야 |

국내동향 |

미래유망 연구테마 |

|

진단 시약 |

- 2000년 한국특허는 80건으로 기술개발의 초기단계로 유전자 증폭기술 개발 및 PCR 소재 및 관련기술 등이 기술개발 카테고리 형성 - 2010년 들어 세부적인 기술개발 주제들이 다양해져 DNA 서열, 표지인자 정보 기반의 PCR 활용 진단기술 개발 본격화 - 유방암, 대장암 등 질환진단 및 체내 추적용 이미징 기술 연구영역 활성화 - 최근 역전사, 실시간 등 다양한 PCR 방법을 진단기술에 활용하고 있으며, 발현량 분석기술 및 데이터 처리기술 등 기존 진단기술의 혁신 노력 |

- 암, 감염성 질환 등 질환 진단마커 발굴 및 진단기술 - 생체내 추적 조사용 실시간 이미징 기술 - 발현량 분석 등 진단 정확도 향상 위한 융합형 기술 |

출처 : 특허정보 기반의 바이오 연구 트렌드 분석 및 미래유망 연구테마 도출, BT기술동향 보고서 총서 제 181권, 2012. 6 생명공학정책연구센터

분자진단시장은 지역적으로는 북미지역이 46.4%로 시장을 주도하고 있으나, 아시아 태평양지역이 2023년까지 11.1%로 가장 높은 성장률을 기록할 것으로 전망되고 있습니다.

전세계 분자진단 시장의 시장점유율을 보면 3개 기업(Roche Diagnostics, Qiagen, Hologic)이 전체시장의 46%를 차지하고 있으며 이중에서 글로벌헬스케어 기업인 로슈가 27%로 가장 점유율이 높습니다.

분자진단분야에서 치료진단(Theranostics) 분야는 단순 테스트 수준을 넘어 병의 유무, 위험도 측정, 치료에 대한 반응 등에 관한 정보를 제공하는 분야로서 새롭게 떠오르고 있으며, 치료진단분야의 선도업체로는 Roche, Abbott, Johnson & Johnson 등으로 이들 기업들이 기술개발을 주도하고 있습니다. 다만 치료진단분야는 환자의 개인정보, 특히 개인 유전정보에 대한 오용의 문제와 바이오마커의 발견이 아직 실험실 수준이라는 기술적 제약이 해결해야 할 관건으로 남아 있습니다.

다) 국내외 경쟁회사, 시장점유율

세계적인 기업으로 PCR(Polymerase Chain Reaction) 기술 기반의 Roche Molecular Systems社를 들 수 있으며, TMA(Transcription Mediated Amplification) 기술기반의 Gene-Probe社, SDA(Strand Displacement Amplification) 기술기반의 Becton Dickinson社는 물론, 유전자시약 분야 글로벌 기업이라 할 수 있는 Qiagen社는 RCA(Rolling Circle Amplification) 기술에 기반하고 있는 등, 다양한 기업이 관련분야 선두위치에 있으며, 진단에 있어서 가장 중요한 요소라 할 수 있는 “민감도” 및 “특이도”를 극대화시키는 기술개발에 집중하고 있습니다.

지난 91년 PCR에 대한 전세계 특허권을 Cetus社로부터 인수한 Roche社는 전세계 체외 진단 시장에서 약 25%의 시장 점유율 수위를 차지하고 있으며, 과점적 구도를 나타내는 분자진단 시장 내에서 Qiagen, Hologic과 같은 소수의 회사들과 전체 시장에서 합산 50% 가량의 시장을 점유하고 있습니다.

국내의 경우 (주)LG생명과학, 코스닥 상장 기업인 (주)진매트릭스, (주)바이오니아, (주)파나진, (주)마크로젠, (주)씨젠 등은 물론 비상장기업으로 (주)솔젠트, (주)젠큐릭스, 바이오코아(주), (주)미코바이오메드 등이 PCR(또는 Real-Time PCR) 기반의 핵산검사제를 개발하고 있습니다.

PCR과 실시간정량 PCR의 원리를 이용하는 분자진단은 국내에서 의료기기 중 체외진단분석기용 시약으로 분류되며 의료기관 및 임상병리검사기관에서 사용되기 때문에 목표시장은 병원의 임상 의사들입니다.

실시간정량 PCR의 원리를 이용하는 분자진단 제품개발에 있어서 핵심은 진단기술에 있어서 핵심이라 할 수 있는 “민감도” 및 “특이도”를 극대화시키는 원천기술 확보가 중요하며 이는 해외 선도기업과 경쟁하기 위해 무엇보다도 먼저 시급히 확보되어야 하는 사항이라 할 수 있습니다.

라) 생산 및 판매등과 관련한 산업표준 존재 여부 및 그 내용, 취득여부

미국의 체외진단 검사장비 허가지침은 510(K)(Premarket notification), PMA(Premarketing approval), ASR(Analyte specific reagent), RUO(Research use only) 등 4가지로 분류됩니다.

ASR은 샘플 내 특정 인자의 확인 및 정량을 위해 이용되는 항체(Antibody), 수용체(Receptor), 핵산(Nucleic acid), 시약(Reagent)을 의미하며 FDA는 난이도 높은 연구를 수행하는 연구소에서 자체로 제조, 이용하는 ASR에 대해 제한적으로 허가를 해주고 있습니다.

RUO는 임상적 유용성을 입증하지 않은 채 연구 목적으로 제조한 진단 검사 장비에 대한 허가 절차로서 RUO 허가 시 제한적인 시판이 가능합니다.

1998년 유럽 체외 진단 검사 장비 지침(European IVD Directive)이 마련되어 2000년 시행되기 시작했습니다. 유럽 체외 진단 검사 장비 지침은 안전한 진단 검사 장비의 제조·공급·사용을 위한 규제안으로 2003년 12월 이후 EU 소속 국가에서 시판되는 진단 검사 장비는 유럽 체외 진단 검사 장비 지침에 부합하고, CE(Comformite Europeenne) 인증을 획득해야 시판이 가능합니다.

국내의 경우 2011년 7월 의료기기 품목 및 품목별 등급에 관한 규정이 개정되어 체외진단분석기용 시약에 대해 품목별 등급을 지정하고 4등급 품목은 2012년 1월1일부터, 3등급 품목은 2013년 1월 1일, 2등급 품목은 2014년 1월 1일부터 식품의약품안전처의 품목허가를 받아야만 생산/판매가 가능하게 되었습니다. 동사는 이러한 국내 규제 변화에 대응하여 2013년 1월 2일 의료기기 제조업 허가(식품의약품안전청, 제4013호)와 20104년 1월 의료기기 GMP 적합인정(체외진단 의료기기용 시약류)을 받았으며, 2등급인 ApoE Genotyping Kit 및 HLA-B27 Genotyping Kit에 대해 식품의약품안전처의 제조 품목허가를 받았습니다.

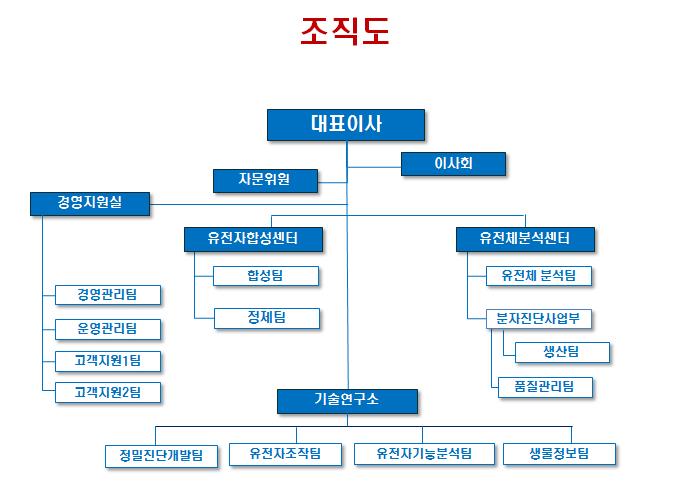

(5) 조직도

|

|

조직도 |

2. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

가. 해당 사업연도의 영업상황의 개요

II. 경영참고사항" 중 "1. 사업의 개요" 참조

나. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ이익잉여금처분계산서(안) 또는 결손금처리계산서(안)

<재 무 상 태 표>

| 제 25 (당) 기 2021년 12월 31일 현재 |

| 제 24 (전) 기 2020년 12월 31일 현재 |

| 주식회사 제노텍 (단위 :원 ) |

| 과 목 | 제 25 (당) 기 | 제 24 (전) 기 |

|---|---|---|

| 자 산 | ||

| 유동자산 | 6,703,759,853 | 4,577,048,258 |

| 현금및현금성자산 | 4,277,579,848 | 3,452,949,781 |

| 단기금융상품 | 1,000,000,000 | 700,000,000 |

| 매출채권 | 1,214,692,159 | 304,702,981 |

| 기타수취채권 | 3,871,595 | 1,733,458 |

| 재고자산 | 130,573,686 | 86,831,267 |

| 기타유동자산 | 77,042,565 | 30,830,771 |

| 비유동자산 | 5,979,944,720 | 5,488,460,254 |

| 장기금융상품 | 77,033,847 | 58,701,447 |

| 기타포괄손익-공정가치금융자산 | 218,220,000 | 218,220,000 |

| 비유동기타수취채권 | 500,000 | 500,000 |

| 유형자산 | 4,524,410,063 | 4,007,416,876 |

| 사용권자산 | 22,389,791 | 32,400,604 |

| 무형자산 | 67,620,320 | 85,399,653 |

| 투자부동산 | 1,068,682,699 | 1,084,733,674 |

| 기타비유동자산 | 1,088,000 | 1,088,000 |

| 자 산 총 계 | 12,683,704,573 | 10,065,508,512 |

| 부 채 | ||

| 유동부채 | 1,585,245,376 | 2,753,067,584 |

| 매입채무 | 172,979,191 | 244,989,415 |

| 기타지급채무 | 345,604,271 | 388,601,317 |

| 단기차입금 | 800,000,000 | 1,780,000,000 |

| 유동성장기부채 | 44,000,000 | 88,000,000 |

| 리스부채 | 24,031,994 | 33,504,784 |

| 기타유동부채 | 198,629,920 | 217,972,068 |

| 비유동부채 | 1,135,698,330 | 506,098,330 |

| 비유동기타지급채무 | 6,000,000 | 32,400,000 |

| 장기차입금 | 700,000,000 | 44,000,000 |

| 이연법인세부채 | 429,698,330 | 429,698,330 |

| 부 채 총 계 | 2,720,943,706 | 3,259,165,914 |

| 자 본 | ||

| 자본금 | 2,833,590,000 | 2,833,590,000 |

| 자본잉여금 | 8,968,992,081 | 8,968,992,081 |

| 기타자본 | (45,903,128) | (45,903,128) |

| 결손금 | (1,793,918,086) | (4,950,336,355) |

| 자 본 총 계 | 9,962,760,867 | 6,806,342,598 |

| 부채와 자본총계 | 12,683,704,573 | 10,065,508,512 |

<포 괄 손 익 계 산 서>

| 제 25 (당) 기 2021년 1월 1일부터 2021년 12월 31일까지 |

| 제 24 (전) 기 2020년 1월 1일부터 2020년 12월 31일까지 |

| 주식회사 제노텍 (단위 :원 ) |

| 과 목 | 제 25 (당) 기 | 제 24 (전) 기 |

|---|---|---|

| 매출액 | 6,603,065,020 | 7,385,759,989 |

| 매출원가 | 1,880,759,300 | 2,402,811,520 |

| 매출총이익 | 4,722,305,720 | 4,982,948,469 |

| 판매비와관리비 | 1,529,538,682 | 1,470,383,498 |

| 영업이익 | 3,192,767,038 | 3,512,564,971 |

| 기타수익 | 3,583,556 | 573,721 |

| 기타비용 | 400,003 | 674,562 |

| 금융수익 | 13,252,041 | 9,334,524 |

| 금융비용 | 52,784,363 | 107,762,959 |

| 법인세비용차감전이익 | 3,156,418,269 | 3,414,035,695 |

| 법인세비용(수익) | - | (138,755,940) |

| 당기순이익 | 3,156,418,269 | 3,552,791,635 |

| 기타포괄손익 | - | 191,225,628 |

| 기타포괄손익-공정가치측정 금융자산평가손익 |

- | 191,225,628 |

| 총포괄이익 | 3,156,418,269 | 3,744,017,263 |

| 주당손익 | ||

| 기본 및 희석주당순이익 | 557 | 642 |

| 자 본 변 동 표 | |

| 제 25 (당) 기 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 24 (전) 기 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 주식회사 제노텍 | (단위: 원) |

| 과 목 | 자본금 | 자본잉여금 | 기타자본 | 결손금 | 총 계 |

|---|---|---|---|---|---|

| 2020.1.1(전기초) | 2,799,518,500 | 8,799,439,197 | (116,238,642) | (8,865,753,320) | 2,616,965,735 |

| 자본에 직접 인식된 주주와의 거래 |

|||||

| 자기주식 매각 | - | - | 241,735,216 | - | 241,735,216 |

| 전환권행사 | 34,071,500 | 169,552,884 | - | - | 203,624,384 |

| 총포괄손익 | |||||

| 당기순이익 | - | - | - | 3,552,791,635 | 3,552,791,635 |

| 기타포괄손익-공정가치측정 금융자산평가손익 |

- | - | (171,399,702) | 362,625,330 | 191,225,628 |

| 2020.12.31(전기말) | 2,833,590,000 | 8,968,992,081 | (45,903,128) | (4,950,336,355) | 6,806,342,598 |

| 2021.1.1(당기초) | 2,833,590,000 | 8,968,992,081 | (45,903,128) | (4,950,336,355) | 6,806,342,598 |

| 총포괄손익 | |||||

| 당기순이익 | - | - | - | 3,156,418,269 | 3,156,418,269 |

| 2021.12.31(당기말) | 2,833,590,000 | 8,968,992,081 | (45,903,128) | (1,793,918,086) | 9,962,760,867 |

| 현 금 흐 름 표 | |

| 제 25 (당) 기 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 24 (전) 기 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 주식회사 제노텍 | (단위: 원) |

| 과 목 | 제 25 (당) 기 | 제 24 (전) 기 |

|---|---|---|

| 영업활동으로 인한 현금흐름 | 2,278,446,571 | 3,833,397,863 |

| 영업으로부터 창출된 현금흐름 | 2,320,383,587 | 3,943,578,733 |

| 이자의 수취 | 11,113,904 | 6,170,133 |

| 이자의 지급 | (51,809,820) | (117,526,503) |

| 법인세의 환급(납부) | (1,241,100) | 1,175,500 |

| 투자활동으로 인한 현금흐름 | (1,081,678,296) | (172,538,003) |

| 단기금융상품의 순증감 | (300,000,000) | (506,412,910) |

| 장기금융상품의 순증가 | (19,200,000) | (19,200,000) |

| 기타포괄손익-공정가치금융자산의 처분 | - | 864,414,280 |

| 유형자산의 취득 | (745,966,293) | (490,723,773) |

| 무형자산의 취득 | (16,512,003) | (20,615,600) |

| 재무활동으로 인한 현금흐름 | (372,138,208) | (1,161,319,460) |

| 단기차입금의 순증감 | (980,000,000) | (1,302,000,000) |

| 유동성장기부채 상환 | (88,000,000) | (88,000,000) |

| 장기차입금의 순증감 | 700,000,000 | - |

| 리스부채의 상환 | (11,738,208) | (10,492,001) |

| 비유동기타지급채무의 증가 | 7,600,000 | 10,400,000 |

| 자기주식의 처분 | - | 228,772,541 |

| 현금및현금성자산의 증가(감소) | 824,630,067 | 2,499,540,400 |

| 기초의 현금및현금성자산 | 3,452,949,781 | 953,409,381 |

| 기말의 현금및현금성자산 | 4,277,579,848 | 3,452,949,781 |

| 결손금 처리계산서 | |

| 제 25 (당) 기 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 24 (전) 기 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 주식회사 제노텍 | (단위: 천원) |

| 과목 | 제 25기 | 제 24 기 | ||

|---|---|---|---|---|

| 미처리결손금 | (1,908,430) | (5,064,848) | ||

| 전기이월미처리결손금 | (5,064,848) | (8,980,265) | ||

| 기타포괄손익-공정가치측정 금융자산평가이익누계액 |

- | 362,625 | ||

| 당기순이익 | 3,156,418 | 3,552,792 | ||

| 차기이월미처리결손금 | (1,908,430) | (5,064,848) | ||

- 최근 2사업연도의 배당에 관한 사항

해당사항 없음

□ 감사의 선임

<감사후보자가 예정되어 있는 경우>

가. 후보자의 성명ㆍ생년월일ㆍ추천인ㆍ최대주주와의 관계

| 후보자성명 | 생년월일 | 최대주주와의 관계 | 추천인 |

|---|---|---|---|

| 이보근 | 62.03.19 | - | 이사회 |

| 총 ( 1 ) 명 | |||

나. 후보자의 주된직업ㆍ세부경력ㆍ해당법인과의 최근3년간 거래내역

| 후보자성명 | 주된직업 | 세부경력 | 해당법인과의 최근3년간 거래내역 |

|

|---|---|---|---|---|

| 기간 | 내용 | |||

| 이보근 | 회계사 | 95.03.27 ~ 현재 | 이보근 세무회계사무소 | - |

다. 후보자의 체납사실 여부ㆍ부실기업 경영진 여부ㆍ법령상 결격 사유 유무

| 후보자성명 | 체납사실 여부 | 부실기업 경영진 여부 | 법령상 결격 사유 유무 |

|---|---|---|---|

| 이보근 | 해당사항없음 | 해당사항없음 | 해당사항없음 |

라. 후보자에 대한 이사회의 추천 사유

| 후보자 이보근은 회계사로서 회사의 업무를 감사함에 있어 높은 전문성과 회사 경영 현안에 대한 풍부한 이해와 경험을 보유하고 있으므로 준법 감시 및 경영 투명성을 제고하 고 감사 업무를 충실히 수행할 것으로 기대되어 감사 후보자로 추천합니다. |

확인서

|

|

확인서(감사 이보근) |

<감사후보자가 예정되지 아니한 경우>

| 선임 예정 감사의 수 | - (명) |

※ 기타 참고사항

해당사항 없음.

□ 이사의 보수한도 승인

가. 이사의 수ㆍ보수총액 내지 최고 한도액

(당 기)

| 이사의 수 (사외이사수) | 4( 1 ) |

| 보수총액 또는 최고한도액 | 500 백만원 |

(전 기)

| 이사의 수 (사외이사수) | 4( 1 ) |

| 실제 지급된 보수총액 | 271 백만원 |

| 최고한도액 | 400 백만원 |

※ 기타 참고사항

해당사항 없음.

□ 감사의 보수한도 승인

가. 감사의 수ㆍ보수총액 내지 최고 한도액

(당 기)

| 감사의 수 | 1 |

| 보수총액 또는 최고한도액 | 100 백만원 |

(전 기)

| 감사의 수 | 1 |

| 실제 지급된 보수총액 | 5 백만원 |

| 최고한도액 | 100 백만원 |

※ 기타 참고사항

해당사항 없음.

IV. 사업보고서 및 감사보고서 첨부

가. 제출 개요

| 제출(예정)일 | 사업보고서 등 통지 등 방식 |

|---|---|

| 2022년 03월 18일 | 1주전 회사 홈페이지 게재 |

나. 사업보고서 및 감사보고서 첨부

1) 향후 사업보고서는 주주총회 이후 변경된 사항 및 오기 등이 있는 경우 수정될

수 있으며, 수정된 사업보고서는 DART에 업데이트 될 예정입니다.

2) 사업보고서 및 감사보고서는 주주총회 1주전까지 홈페이지

(http://www.genotech.co.kr) 공시정보에 게재될 예정임입니다.

※ 참고사항

|

1.주주총회 집중일 개최사유 |