|

|

대표이사등의 확인-정정 |

정 정 신 고 (보고)

| 2022년 02월 18일 |

1. 정정대상 공시서류 : 2019년도 사업보고서

2. 정정대상 공시서류의 최초제출일 : 2020년 03월 30일

3. 정정사항

3-1. 개요

제44기(2019년도) 재무제표 재감사보고서 수령에 따른 정정

3-2. 요약

당사의 전전기 외부감사인인 안경회계법인은 제44기(2019년도) 재무제표에 대해 감사를진행하였으며, 2020년 3월 20일자로 적정의견을 표명하였습니다. 그러나 2021년 2월 중 종속기업인 성안합섬주식회사의 직원에 의한 자금 횡령사건이 발견되었습니다. 이로 인해 연결회사의 2020년 12월 31일로 종료되는 회계연도와 그 이전 회계연도의 연결재무제표에 영향을 미칠 수 있는 것으로 파악된 바, 동 부정사건의 규모 및 발생기간과 관련한 회계처리에 대하여는 본 보고서일 현재 관할 기관에 의한 수사와 종속기업이 의뢰한 외부전문가에 의한 디지털포렌식 등 절차가 진행 중에 있습니다. 따라서 동 부정사건으로 인하여 연결회사의 2019년 12월 31일로 종료되는 회계연도 및 그 이전 회계연도의 연결재무제표에 미치는 효과와 그에 따른 수정사항에 대한 감사절차를 적용할 수 없어 2021년 3월 23일에 한정의견으로 감사보고서를 재발행하였습니다.

당사의 전전기 외부감사인이 감사보고서 상에 표명한 한정의견의 근거는 다음과 같습니다.

<연결>

2021년 2월 중 발견된 연결회사 종속기업인 성안합섬주식회사의 직원에 의한 종속기업 자금의 횡령사건이 연결회사의 2020년 12월 31일로 종료되는 회계연도와 그 이전 회계연도의 연결재무제표에 영향을 미칠 수 있는 것으로 파악던 바, 동 부정사건의 규모 및 발생기간과 관련 회계처리에 대하여는 본 보고서일 현재 관할 기관에 의한 수사와 종속기업이 의뢰한 외부전문가에 의한 디지털포렌식 등 절차가 진행 중에 있습니다. 따라서 동 부정사건으로 인하여 연결회사의 2019년 12월 31일로 종료되는 회계연도 및 그 이전 회계연도의 연결재무제표에 미치는 효과와 그에 따른 수정사항에 대한 감사절차를 적용할 수 없었습니다.

우리는 대한민국의 회계감사기준에 따라 감사를 수행하였습니다. 이 기준에 따른 우리의 책임은 이 감사보고서의 재무제표감사에 대한 감사인의 책임 단락에 기술되어 있습니다. 우리는 연결재무제표감사와 관련된 대한민국의 윤리적요구사항에 따라 회사로부터 독립적이며, 그러한 요구사항에 따른 기타의 윤리적책임을 이행하였습니다. 우리가 입수한 감사증거가 한정의견을 위한 근거로서 충분하고 적합하다고 우리는 믿습니다.

<별도>

2021년 2월 중 발견된 회사 종속기업인 성안합섬주식회사의 직원에 의한 종속기업 자금의 횡령사건이 회사의 2020년 12월 31일로 종료되는 회계연도와 그 이전 회계연도의 재무제표에 영향을 미칠 수 있는 것으로 파악되었던 바, 동 부정사건의 규모 및 발생기간과 관련 회계처리에 대하여는 본 보고서일 현재 관할 기관에 의한 수사와종속기업이 의뢰한 외부전문가에 의한 디지털포렌식 등 절차가 진행 중에 있습니다. 따라서 동 부정사건으로 인하여 회사의 2019년 12월 31일로 종료되는 회계연도 및 그 이전 회계연도의 재무제표에 미치는 효과와 그에 따른 수정사항에 대한 감사절차를 적용할 수 없었습니다.

우리는 대한민국의 회계감사기준에 따라 감사를 수행하였습니다. 이 기준에 따른 우리의 책임은 이 감사보고서의 재무제표감사에 대한 감사인의 책임단락에 기술되어 있습니다. 우리는 재무제표 감사와 관련된 대한민국의 윤리적 요구사항에 따라 회사로부터 독립적이며, 그러한 요구사항에 따른 기타의 윤리적 책임들을 이행하였습니다. 우리가 입수한 감사증거가 한정의견을 위한 근거로서 충분하고 적합하다고 우리는 믿습니다.

이에 당사는 제44기(2019년도) 연결 및 별도 재무제표에 대한 재감사를 실시하였으며, 그 결과 2022년 2월 18일 외부감사인으로부터 적정 의견의 감사보고서를 수령하였습니다.

3-3. 정정사항

감사보고서, 연결감사보고서, 사업보고서 본문 내 재무 관련 사항 등

가) 정정 전_연결 감사의견

한정의견

우리는 주식회사 성안과 그 종속기업들(이하 '연결회사')의 연결재무제표를 감사하였습니다. 동 재무제표는 2019년 12월 31일과 2018년 12월 31일 현재의 연결재무상태표, 동일로 종료되는 양 보고기간의 연결포괄손익계산서, 연결자본변동표 및 연결현금흐름표 그리고 유의적 회계정책에 대한 요약과 그 밖의 설명정보로 구성되어 있습니다.

우리의 의견으로는 별첨된 연결회사의 연결재무제표는 이 감사보고서의 한정의견근거 단락에 기술된 사항이 미칠 수 있는 영향을 제외하고는 연결회사의 2019년 12월 31일과 2018년 12월 31일 현재의 연결재무상태, 동일로 종료되는 양 보고기간의 연결재무성과 및 연결현금흐름을 한국채택국제회계기준에 따라 중요성의 관점에서 공정하게 표시하고 있습니다.

나) 정정 후_연결 감사의견

감사의견

우리는 주식회사 성안과 그 종속기업들(이하 '연결회사')의 연결재무제표를 감사하였습니다. 동 재무제표는 2019년 12월 31일과 2018년 12월 31일 현재의 연결재무상태표, 동일로 종료되는 양 보고기간의 연결포괄손익계산서, 연결자본변동표 및 연결현금흐름표 그리고 유의적 회계정책에 대한 요약과 그 밖의 설명정보로 구성되어 있습니다.

우리의 의견으로는 별첨된 연결회사의 연결재무제표는 연결회사의 2019년 12월 31일과 2018년 12월 31일 현재의 연결재무상태, 동일로 종료되는 양 보고기간의 연결재무성과 및 연결현금흐름을 한국채택국제회계기준에 따라 중요성의 관점에서 공정하게 표시하고 있습니다.

다) 정정전_별도 감사의견

한정의견

우리는 주식회사 성안(이하 '회사')의 재무제표를 감사하였습니다. 동 재무제표는 2019년 12월 31일과 2018년 12월 31일 현재의 재무상태표, 동일로 종료되는 양 보고기간의 포괄손익계산서, 자본변동표 및 현금흐름표 그리고 유의적 회계정책에 대한 요약과 그 밖의 설명정보로 구성되어 있습니다.

우리의 의견으로는 별첨된 회사의 재무제표는 이 감사보고서의 한정의견근거 단락에기술된 사항이 미칠 수 있는 영향을 제외하고는 회사의 2019년 12월 31일과 2018년 12월 31일 현재의 재무상태, 동일로 종료되는 양 보고기간의 재무성과 및 현금흐름을 한국채택국제회계기준에 따라 중요성의 관점에서 공정하게 표시하고 있습니다.

라) 정정 후_별도 감사의견

감사의견

우리는 주식회사 성안(이하 '회사')의 재무제표를 감사하였습니다. 동 재무제표는 2019년 12월 31일과 2018년 12월 31일 현재의 재무상태표, 동일로 종료되는 양 보고기간의 포괄손익계산서, 자본변동표 및 현금흐름표 그리고 유의적 회계정책에 대한 요약과 그 밖의 설명정보로 구성되어 있습니다.

우리의 의견으로는 별첨된 회사의 재무제표는 회사의 2019년 12월 31일과 2018년 12월 31일 현재의 재무상태, 동일로 종료되는 양 보고기간의 재무성과 및 현금흐름을 한국채택국제회계기준에 따라 중요성의 관점에서 공정하게 표시하고 있습니다.

3-4. 연결 재무제표 수정사항

(1)) 2021년 2월에 발견한 종속회사 직원에 의한 부정사건 조사결과에 근거하여 2019년 12월 31일 및 2018년 12월 31일로 종료되는 양 보고기간에 대한 종속기업 재무제표가 재작성됨에 따라 연결실체는 2019년 12월 31일 및 2018년 12월 31일로 종료되는양 보고기간에 대한 연결재무제표를 재작성하였습니다. 연결실체 연결재무제표 재작성과 관련한 주요 수정사항은 다음과 같습니다.

- 부정사건 발생에 따른 불법행위미수금 계상 및 대손충당금 설정

- 부정사건 관련 회계처리에 활용한 매출채권, 외환차손익, 이자비용 수정 및 이에 따른 대손충당금 재설정

- 부정사건의 결과 재무제표 재작성에 따른 사업용 고정자산에 대한 자산손상 수정 반영

- 상기 수정사항을 반영한 이연법인세 재조정

(2) 연결실체의 연결재무제표 재작성으로 인하여 연결재무제표에 미치는 영향은 다음과 같습니다(단위:천원).

1) 연결재무상태표

| 구 분 | 당기말 | 전기말 | 전기초 | ||||||

| 수정전 | 수정금액 | 수정후 | 수정전 | 수정금액 | 수정후 | 수정전 | 수정금액 | 수정후 | |

| 유동자산(주1) | 157,012,453 | (25,861,226) | 131,151,227 | 161,060,330 | (17,985,635) | 143,074,695 | 133,634,806 | (10,649,704) | 122,985,102 |

| 비유동자산(주2) | 154,364,348 | (20,724,412) | 133,639,936 | 145,429,789 | - | 145,429,789 | 159,755,644 | - | 159,755,644 |

| 자산총계 | 311,376,801 | (46,585,638) | 264,791,163 | 306,490,119 | (17,985,635) | 288,504,484 | 293,390,450 | (10,649,704) | 282,740,746 |

| 유동부채(주3) | 168,842,471 | (33,069) | 168,809,402 | 155,132,367 | (33,069) | 155,099,298 | 143,382,758 | (33,069) | 143,349,689 |

| 비유동부채(주4) | 63,258,966 | (2,005,650) | 61,253,316 | 56,510,345 | (760,706) | 55,749,639 | 42,235,585 | (628,888) | 41,606,697 |

| 부채총계 | 232,101,437 | (2,038,719) | 230,062,718 | 211,642,712 | (793,775) | 210,848,937 | 185,618,343 | (661,957) | 184,956,386 |

| 지배지분 | 64,290,360 | (28,028,257) | 36,262,103 | 75,502,825 | (10,817,737) | 64,685,088 | 85,640,109 | (6,284,650) | 79,355,459 |

| 자본금 | 28,428,930 | - | 28,428,930 | 28,428,930 | - | 28,428,930 | 28,428,930 | - | 28,428,930 |

| 기타불입자본 | 2,175,271 | - | 2,175,271 | 2,175,271 | - | 2,175,271 | 2,175,271 | - | 2,175,271 |

| 기타자본구성요소 | 20,637,557 | - | 20,637,557 | 20,419,327 | - | 20,419,327 | 20,461,259 | - | 20,461,259 |

| 이익잉여금 | 13,048,602 | (28,028,257) | (14,979,655) | 24,479,297 | (10,817,737) | 13,661,560 | 34,574,649 | (6,284,650) | 28,289,999 |

| 비지배지뷴 | 14,985,004 | (16,518,662) | (1,533,658) | 19,344,582 | (6,374,123) | 12,970,459 | 22,131,998 | (3,703,097) | 18,428,901 |

| 자본총계 | 79,275,364 | (44,546,919) | 34,728,445 | 94,847,407 | (17,191,860) | 77,655,547 | 107,772,107 | (9,987,747) | 97,784,360 |

| 부채와 자본총계 | 311,376,801 | (46,585,638) | 264,791,163 | 306,490,119 | (17,985,635) | 288,504,484 | 293,390,450 | (10,649,704) | 282,740,746 |

(주1) 부정사건의 은폐를 위하여 활용한 매출채권 과대계상금액 수정 반영

(주2) 부정사건에 따른 불법행위미수금 계상 및 불법행위미수금 전액에 대한 대손충당금 반영 및 재무제표 재작성에 따른 사업용고정자산에 대한 손상 재반영

(주3) 부정사건의 은폐를 위하여 활용한 선수금 과대계상금액 수정 반영

(주4) 수정사항을 반영한 이연법인세 조정

2) 연결포괄손익계산서

| 구 분 | 당기 | 전기 | ||||

| 수정전 | 수정금액 | 수정후 | 수정전 | 수정금액 | 수정후 | |

| 매출액 | 216,856,564 | - | 216,856,564 | 220,173,987 | - | 220,173,987 |

| 매출원가 | 209,333,900 | - | 209,333,900 | 211,713,155 | - | 211,713,155 |

| 매출총이익 | 7,522,664 | - | 7,522,664 | 8,460,832 | - | 8,460,832 |

| 판매관리비(주1) | 20,560,572 | (103,623) | 20,456,949 | 19,146,774 | 164,384 | 19,311,158 |

| 영업이익 | (13,037,908) | 103,623 | (12,934,285) | (10,685,942) | (164,384) | (10,850,326) |

| 영업외손익(주2) | (4,903,714) | (28,703,626) | (33,607,340) | (1,546,676) | (7,171,546) | (8,718,222) |

| 법인세차감전이익 | (17,941,622) | (28,600,003) | (46,541,625) | (12,232,618) | (7,335,930) | (19,568,548) |

| 법인세비용(주3) | (1,735,718) | (1,244,944) | (2,980,662) | 789,837 | (131,818) | 658,019 |

| 연결당기순이익 | (16,205,904) | (27,355,059) | (43,560,963) | (13,022,455) | (7,204,112) | (20,226,567) |

| 연결총포괄손익 | (15,807,022) | (27,355,059) | (43,162,081) | (12,924,700) | (7,204,112) | (20,128,812) |

| 기본및희석주당이익 | (214) | (534) | (189) | (274) | ||

(주1) 매출채권 조정에 따른 대손충당금 재설정

(주2) 불법행위미수금에 대한 대손충당금 반영 및 사업용고정자산에 대한 손상차손 추가반영

(주3) 수정사항을 반영한 이연법인세 재설정

3) 자본변동표

| 구 분 | 당기 | 전기 | ||||

| 수정전 | 수정금액 | 수정후 | 수정전 | 수정금액 | 수정후 | |

| 지배회사지분 | 64,290,360 | (28,028,257) | 36,262,103 | 75,502,825 | (10,817,737) | 64,685,088 |

| 자본금 | 28,428,930 | - | 28,428,930 | 28,428,930 | - | 28,428,930 |

| 기타불입자본 | 2,175,271 | - | 2,175,271 | 2,175,271 | - | 2,175,271 |

| 기타자본구성요소 | 20,637,557 | - | 20,637,557 | 20,419,327 | - | 20,419,327 |

| 이익잉여금 | 13,048,602 | (28,028,257) | (14,979,655) | 24,479,297 | (10,817,737) | 13,661,560 |

| 비지배지분 | 14,985,004 | (16,518,662) | (1,533,658) | 19,344,582 | (6,374,123) | 12,970,459 |

| 합 계 | 79,275,364 | (44,546,919) | 34,728,445 | 94,847,407 | (17,191,860) | 77,655,547 |

4) 현금흐름표

| 구 분 | 당기 | 전기 | ||||

| 수정전 | 수정금액 | 수정후 | 수정전 | 수정금액 | 수정후 | |

| 영업활동으로 인한 현금흐름 | 2,403,326 | 457,988 | 2,861,314 | (21,197,613) | 98,590 | (21,099,023) |

| 영업으로부터창출된현금흐름 | 2,815,546 | 457,988 | 3,273,534 | (21,160,087) | 98,590 | (21,061,497) |

| 당기순이익 | (16,205,904) | (27,355,059) | (43,560,963) | (13,022,455) | (7,204,112) | (20,226,567) |

| 현금유출이 없는 비용등의 가산 | 27,672,866 | 27,421,704 | 55,094,570 | 19,966,470 | 7,302,113 | 27,268,583 |

| 현금유입이 없는 수익등의 차감 | (2,394,904) | - | (2,394,904) | (3,242,678) | - | (3,242,678) |

| 영업활동 자산ㆍ부채의 변동 | (6,256,512) | 391,343 | (5,865,169) | (24,861,424) | 589 | (24,860,835) |

| 법인세납부 | (412,220) | - | (412,220) | (37,526) | - | (37,526) |

| 투자활동으로 인한 현금흐름 | (3,269,975) | - | (3,269,975) | 3,451,970 | - | 3,451,970 |

| 재무활동으로 인한 현금흐름 | (274,176) | (457,989) | (732,165) | 21,602,477 | (98,588) | 21,503,889 |

5) 상기에 기재된 연결재무제표의 수정과 관련된 자세한 사항은 주석을 참조하시기 바랍니다.

3-5. 별도 재무제표 수정사항

(1) 당사의 종속회사인 성안합섬주식회사에서 직원에 의한 부정사건이 2021년 2월 중 발견되었으며, 이로 인한 종속기업투자에 대한 손상차손 재산정 금액이 재무제표에 미치는 영향이 중요하다고 판단되어 2019년 12월 31일로 종료되는 보고기간의 재무제표를 재작성하였습니다. 당사의 재무제표 재작성과 관련한 주요 수정사항은 다음과 같습니다.

- 종속기업투자에 대한 추가 반영

(2) 당사의 재무제표 재작성으로 인하여 당사 재무제표에 미치는 영향은 다음과 같습니다(단위:천원).

1) 재무상태표

| 구 분 | 수정전 | 수정금액 | 수정후 |

| 유동자산 | 36,883,061 | - | 36,883,061 |

| 비유동자산 | 102,798,448 | (18,723,337) | 84,075,111 |

| 종속기업투자 | 30,588,225 |

(18,723,337) | 11,864,888 |

| 기타비유동자산 | 72,210,223 | - | 72,210,223 |

| 자산총계 | 139,681,509 | (18,723,337) | 120,958,172 |

| 유동부채 | 50,780,535 | - | 50,780,535 |

| 비유동부채 | 24,176,070 | - | 24,176,070 |

| 부채총계 | 74,956,605 | - | 74,956,605 |

| 자본금 | 28,428,930 | - | 28,428,930 |

| 기타불입자본 | 3,112,471 | - | 3,112,471 |

| 기타자본구성요소 | 19,461,012 | - | 19,461,012 |

| 이익잉여금 | 13,722,491 | (18,723,337) | (5,000,846) |

| 자본총계 | 64,724,904 | (18,723,337) | 46,001,567 |

| 부채와 자본총계 | 139,681,509 | (18,723,337) | 120,958,172 |

2) 포괄손익계산서

| 구 분 | 수정전 | 수정금액 | 수정후 |

| 매출액 | 71,088,846 | - | 71,088,846 |

| 매출원가 | 70,696,823 | - | 70,696,823 |

| 매출총이익 | 392,023 | - | 392,023 |

| 판매관리비 | 8,340,156 | - | 8,340,156 |

| 영업이익 | (7,948,133) | - | (7,948,133) |

| 영업외손익 | (17,407,009) | (18,723,337) | (36,130,346) |

| 종속기업투자손상차손 | (17,514,881) | (18,723,337) | (36,238,218) |

| 기타영업외손익 | 107,872 | - | 107,872 |

| 법인세차감전이익 | (25,355,142) | (18,723,337) | (44,078,479) |

| 법인세비용 | (291,106) | - | (291,106) |

| 당기순이익 | (25,064,036) | (18,723,337) | (43,787,373) |

| 총포괄손익 | (25,113,258) | (18,723,337) | (43,836,595) |

| 기본및희석주당이익 | (457) | (798) |

3) 자본변동표

| 구 분 | 수정전 | 수정금액 | 수정후 |

| 자본금 | 28,428,930 | - | 28,428,930 |

| 기타불입자본 | 3,112,471 | - | 3,112,471 |

| 기타자본구성요소 | 19,461,012 | - | 19,461,012 |

| 이익잉여금 | 13,722,491 | (18,723,337) | (5,000,846) |

| 합 계 | 64,724,904 | (18,723,337) | 46,001,567 |

4) 현금흐름표

| 구 분 | 수정전 | 수정금액 | 수정후 |

| 영업활동으로 인한 현금흐름 | 8,393,973 | - | 8,393,973 |

| 영업으로부터창출된현금흐름 | 8,392,004 | - | 8,392,004 |

| 당기순이익 | (25,064,037) | (18,723,337) | (43,787,374) |

| 현금유출이 없는 비용등의 가산 | 20,867,156 | 18,723,337 | 39,590,493 |

| 현금유입이 없는 수익등의 차감 | (1,102,508) | - | (1,102,508) |

| 영업활동 자산ㆍ부채의 변동 | 13,691,393 | - | 13,691,393 |

| 법인세납부 | 1,970 | - | 1,970 |

| 투자활동으로 인한 현금흐름 | (7,588,384) | - | (7,588,384) |

| 재무활동으로 인한 현금흐름 | (743,967) | - | (743,967) |

재무제표의 재작성으로 인하여 2019년도의 재무제표는 회사의 주주총회가 2020년 3월 30일자로 발행 승인한 2019년 재무제표와는 차이가 있습니다.

5) 상기에 기재된 별도재무제표의 수정과 관련된 자세한 사항은 주석을 참조하시기 바랍니다.

【 대표이사 등의 확인 】

|

|

|

대표이사등의 확인-정정 |

사 업 보 고 서

(제 44 기)

| 사업연도 | 2019년 01월 01일 | 부터 |

| 2019년 12월 31일 | 까지 |

| 금융위원회 | |

| 한국거래소 귀중 | 2020 년 03 월 30 일 |

| 제출대상법인 유형 : | 주권상장법인 |

| 면제사유발생 : | 해당사항 없음 |

| 회 사 명 : | 주식회사 성 안 |

| 대 표 이 사 : | 박 상 태 |

| 본 점 소 재 지 : | 대구광역시 북구 검단동로 35 |

| (전 화) 053-382-4772 | |

| (홈페이지) http://www.startex.co.kr | |

| 작 성 책 임 자 : | (직 책) 관리이사 (성 명) 최 종 율 |

| (전 화) 053-382-4772 | |

【 대표이사 등의 확인 】

확 인 서

| 우리는 당사의 대표이사 및 신고업무담당이사로서 이 공시서류의 기재내용에 대해 상당한 주의를 다하여 직접 확인ㆍ검토한 결과 중요한 기재사항의 기재 또는 표시의 누락이나 허위의 기재 또는 표시가 없고 이 공시서류에 표시된 기재 또는 표시사항을 이용하는 자의 중대한 오해를 유발하는 내용이 기재 또는 표시되지 아니하였음을 확인합니다. 또한 당사는 「주식회사등의외부감사에관한법률」제8의 규정에 따라 내부회계관리제도를 마련하여 운영하고 있음을 확인합니다.(「주식회사등의외부감사에관한법률」제4조에 의한 외감대상법인에 한함) |

| 2020. 03. 30. | |||

| 주 식 회 사 성 안 | |||

| 대 표 이 사 | 박 상 태 | (서명) | |

| 신고업무담당이사 | 최 종 율 | (서명) | |

|

|

skm_28720032313590 |

I. 회사의 개요

1. 회사의 개요

가. 회사의 명칭등

당사의 명칭은 "주식회사 성안"이며, 영문으로는 "SEONGAN CO., Ltd." 로 표기합니다.

나. 설립일자

당사는 1976년 4월에 설립되어 1995년 11월에 한국거래소 유가증권시장에 상장하였습니다.

다. 본점의 주소등

주 소 : 대구광역시 북구 검단동로 35

전 화 : 053-382-4772

홈페이지 : http://www.startex.co.kr

라. 중소기업 해당여부

당사는 본 보고서 제출일 현재 중소기업기본법 제2조에 의한 중소기업에 해당하지 않습니다.

마. 주요사업의 내용

당사가 영위하는 주요사업은 섬유제품의 제조가공 및 판매업, 수출입업, 부동산 임대업등이며 자세한 사항은 동 보고서의 'Ⅱ. 사업의 내용'을 참조하시길 바랍니다

바. 계열회사에 관한 사항

| 2019년 12월 31일 현재 | (단위 : 백만원) |

| 소속기업 집단 |

회사명 | 업종 | 대표자 | 설립일 | 자본금 |

|---|---|---|---|---|---|

| 상장법인 | (주)성안 | 섬유제품제조 | 박상태 | 1976. 4. 20 | 28,428 |

| 비상장법인 | 성안합섬(주) | 섬유제품제조 | 박상원 | 1990. 5. 23 | 24,832 |

| 성안염직(주) | 섬유제품제조 | 박상혁 | 1980.11. 1 | 470 | |

| 서진화섬 | 섬유제품제조 | 박상완 | 1997. 8. 26 | 1,560 | |

| 성안섬유 이집트 | 섬유제품제조 | 박상태 | 2015.02.19 | 23,284 |

1. 연결대상 종속회사 개황(연결재무제표를 작성하는 주권상장법인이 사업보고서, 분기ㆍ반기보고서를 제출하는 경우에 한함)

| (단위 : 백만원) |

| 상호 | 설립일 | 주소 | 주요사업 | 최근사업연도말 자산총액 |

지배관계 근거 | 주요종속 회사 여부 |

|---|---|---|---|---|---|---|

| 성안합섬 (주) |

1990. 5. 23 | 경북 구미시 | 섬유제품제조 | 183,255 | 62.9% 지분 보유 |

해당 |

| 성안섬유 이집트 | 2015.02.19 | 이집트 이스마일리아 |

섬유제품제조 | 58,524 | 68%지분보유 | 해당 |

1-1. 연결대상회사의 변동내용

| 구 분 | 자회사 | 사 유 |

|---|---|---|

| 신규 연결 |

- | - |

| - | - | |

| 연결 제외 |

- | - |

| - | - |

회사의 주권상장(또는 등록ㆍ지정)여부 및 특례상장에 관한 사항

| 주권상장 (또는 등록ㆍ지정)여부 |

주권상장 (또는 등록ㆍ지정)일자 |

특례상장 등 여부 |

특례상장 등 적용법규 |

|---|---|---|---|

| 유가증권시장 상장 | 1995년 11월 10일 | 부 | - |

2. 회사의 연혁

가.연혁등

<지배회사-(주)성안>

| 일 자 | 설립경과 및 변동상황 |

|---|---|

| 1976. 4 | 서울 명동에서 성안섬유공업㈜ 설립 |

| 1976. 5 | 대구 검단공단으로 본사 이전 |

| 1976. 10 | 수출입 허가 취득 |

| 1983. 1 | 나염공장 대구은행으로부터 인수 |

| 1989. 8 | 성안광장오피스텔 착공 |

| 1989. 11 | 성안섬유공업(주)를 (주)성안으로 상호 변경 |

| 1992. 11 | 성안광장오피스텔 준공 |

| 1994. 1 | 뉴욕사무소 개설 |

| 1994. 6 | 바르샤바사무소 개설 |

| 1993. 11 | 염색부 신설 |

| 1995. 11 | 한국증권거래소에 주식상장으로 기업공개 |

| 1999. 11 | ㈜우영 인수 |

| 2002. 8 | ㈜우영 합병 |

| 2002. 9 | 안성공장 지점설치 |

| 2003. 9 | 중국현지법인(Tianjin Leader Technology Electronics CO.,LTD)설립 |

| 2004. 7 | 안성공장 생산활동 중단 |

| 2005. 9 | 진안섬유(주) 흡수합병 |

| 2006. 2 | 염색가공부 조업중단, 해외현지법인지분 매각 |

| 2006. 8 | 한명통상(주) 흡수합병 부동산 일부매각(대구 북구 검단동 700-3번지외) |

| 2006. 12 | 세계일류상품 선정(중동 남성복 원단 제조부문-산업자원부) |

| 2008. 12 | (주)성안신서동지점 조업중단 |

| 2012. 04 | 대한민국섬유소재 품질대상 수상(10년 연속수상) (주관 : 지식경제부,국제섬유 신문사) |

<종속회사-성안합섬(주)등>

| 일 자 | 설립경과 및 변동상황 |

|---|---|

| 1990.05 | 성안합섬주식회사 설립 |

| 1995.10 | 구미 국가공업단지 입주 계약 체결 |

| 1996.04 | 1,996.04.01 성안합섬㈜ 대표이사 박상원 사장 취임1,998.07.01 |

| 1996.11 | 일본 TEIJIN(帝人) PROCESS로 설비 계약 및 기술제휴 |

| 1998.07 | SFP-I POLYSTER YARN 생산공장 준공 |

| 2000.01 | 벤처평가 기술 우수기업 선정(중소기업청) |

| 2000.03. | SPF-II 방사 2Line 증설 중합 BATCH 증설 |

| 2000.11 | 제37회무역의날5천만$ 수출의탑수상 |

| 2005.04 | 부품·소재 전문기업인증 획득 (산업자원부 제2033호) |

| 2006.03 | 성안합섬㈜ 기술연구소 설립(제20061514호) |

| 2007.02 | 기술혁신형중소기업INNO-BIZ선정 (제7031-380호) |

| 2011.11 | 제48회무역의날1억불 수출의탑수상 |

| 2015.02 | 성안섬유 이집트 공장 설립(자본금 100천불) |

| 2016. 08 | 성안섬유 이집트 증자 완료(자본금10,000천불-성안지분율68%) |

| 2019. 06 | 성안섬유 이집트 증자 완료(자본금20,000천불-성안지분율68%) |

나. 본점소재지의 변동

해당사항 없습니다.

다. 상호의 변경

1989. 11 성안섬유공업(주)를 (주)성안으로 상호변경하였습니다.

라. 합병, 분할(합병), 포괄적 주식교환ㆍ이전, 중요한 영업의 양수ㆍ도 등

| 일 자 | 변 동 사 항 |

|---|---|

| 1983. 1 | 대구시 북구 검단동 720번지 소재 나염공장인수 |

| 2002. 8 | ㈜우영을 소규모합병하고 지점설치. |

| 2005. 9 | 진안섬유(주)와 소규모합병 |

| 2006. 8 | 한명통상(주)와 소규모 합병하고 지점설치 |

3. 자본금 변동사항

증자(감자)현황

| (기준일 : | 2019년 12월 31일 | ) | (단위 : 천원, 주) |

| 주식발행 (감소)일자 |

발행(감소) 형태 |

발행(감소)한 주식의 내용 | ||||

|---|---|---|---|---|---|---|

| 주식의 종류 | 수량 | 주당 액면가액 |

주당발행 (감소)가액 |

비고 | ||

| 1976년 04월 20일 | 현물출자 | 보통주 | 10,000 | 1,000 | 1,000 | 10,000 |

| 1976년 04월 22일 | 유상증자(주주배정) | 보통주 | 90,000 | 1,000 | 1,000 | 100,000 |

| 1976년 05월 31일 | 유상증자(주주배정) | 보통주 | 120,000 | 1,000 | 1,000 | 220,000 |

| 1981년 04월 09일 | 무상증자 | 보통주 | 290,000 | 1,000 | 1,000 | 580,000 |

| 1981년 04월 20일 | 무상증자 | 보통주 | 387,190 | 1,000 | 1,000 | 967,190 |

| 1984년 10월 06일 | 유상증자(주주배정) | 보통주 | 192,810 | 1,000 | 1,000 | 1,160,000 |

| 1984년 11월 15일 | 유상증자(주주배정) | 보통주 | 790,000 | 1,000 | 1,000 | 1,950,000 |

| 1985년 12월 03일 | 유상증자(주주배정) | 보통주 | 500,000 | 1,000 | 1,000 | 2,450,000 |

| 1985년 12월 06일 | 유상증자(주주배정) | 보통주 | 500,000 | 1,000 | 1,000 | 2,950,000 |

| 1987년 07월 09일 | - | 보통주 | - | 5,000 | 5,000 | 2,950,000 |

| 1994년 03월 26일 | 주식배당 | 보통주 | 29,500 | 5,000 | 5,000 | 3,097,500 |

| 1994년 05월 30일 | 유상증자(주주배정) | 보통주 | 247,800 | 5,000 | 5,000 | 4,336,500 |

| 1995년 02월 28일 | 유상증자(제3자배정) | 보통주 | 220,000 | 5,000 | 5,000 | 5,436,500 |

| 1995년 03월 27일 | 주식배당 | 보통주 | 37,929 | 5,000 | 5,000 | 5,626,145 |

| 1995년 10월 11일 | 유상증자(일반공모) | 보통주 | 574,771 | 5,000 | 5,000 | 8,500,000 |

| 1996년 03월 21일 | 주식배당 | 보통주 | 60,490 | 5,000 | 5,000 | 8,802,450 |

| 1996년 08월 01일 | 유상증자(주주우선공모) | 보통주 | 789,510 | 5,000 | 5,000 | 12,750,000 |

| 1996년 08월 01일 | 무상증자 | 보통주 | 510,000 | 5,000 | 5,000 | 15,300,000 |

| 1997년 03월 14일 | 주식배당 | 보통주 | 111,763 | 5,000 | 5,000 | 15,858,815 |

| 1997년 06월 20일 | 무상증자 | 보통주 | 968,857 | 5,000 | 5,000 | 20,703,100 |

| 1997년 06월 20일 | 무상증자 | 보통주 | 409,380 | 5,000 | 5,000 | 22,750,000 |

| 1998년 03월 20일 | 주식배당 | 보통주 | 225,159 | 5,000 | 5,000 | 23,875,795 |

| 1999년 03월 19일 | 주식배당 | 보통주 | 228,060 | 5,000 | 5,000 | 25,016,095 |

| 2000년 03월 24일 | 주식배당 | 보통주 | 247,819 | 5,000 | 5,000 | 26,255,190 |

| 2002년 08월 30일 | - | 보통주 | 62,620 | 5,000 | 5,000 | 26,568,290 |

| 2005년 09월 27일 | - | 보통주 | 143,332 | 5,000 | 5,000 | 27,284,950 |

| 2006년 08월 30일 | - | 보통주 | 228,796 | 5,000 | 5,000 | 28,428,930 |

| 2010년 05월 14일 | 주식분할 | 보통주 | 51,172,074 | 500 | 500 | 28,428,930 |

4. 주식의 총수 등

주식의 총수 현황

| (기준일 : | 2019년 12월 31일 | ) | (단위 : 주) |

| 구 분 | 주식의 종류 | 비고 | |||

|---|---|---|---|---|---|

| 보통주 | - | 합계 | |||

| Ⅰ. 발행할 주식의 총수 | 200,000,000 | - | 200,000,000 | - | |

| Ⅱ. 현재까지 발행한 주식의 총수 | 56,857,860 | - | 56,857,860 | - | |

| Ⅲ. 현재까지 감소한 주식의 총수 | - | - | - | - | |

| 1. 감자 | - | - | - | - | |

| 2. 이익소각 | - | - | - | - | |

| 3. 상환주식의 상환 | - | - | - | - | |

| 4. 기타 | - | - | - | - | |

| Ⅳ. 발행주식의 총수 (Ⅱ-Ⅲ) | 56,857,860 | - | 56,857,860 | - | |

| Ⅴ. 자기주식수 | 1,969,460 | - | 1,969,460 | - | |

| Ⅵ. 유통주식수 (Ⅳ-Ⅴ) | 54,888,400 | - | 54,888,400 | - | |

자기주식 취득 및 처분 현황

| (기준일 : | 2019년 12월 31일 | ) | (단위 : 주) |

| 취득방법 | 주식의 종류 | 기초수량 | 변동 수량 | 기말수량 | 비고 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 취득(+) | 처분(-) | 소각(-) | |||||||

| 배당 가능 이익 범위 이내 취득 |

직접 취득 |

장내 직접 취득 |

- | - | - | - | - | - | - |

| - | - | - | - | - | - | - | |||

| 장외 직접 취득 |

- | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 공개매수 | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 소계(a) | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 신탁 계약에 의한 취득 |

수탁자 보유물량 | - | - | - | - | - | - | - | |

| - | - | - | - | - | - | - | |||

| 현물보유물량 | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 소계(b) | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 기타 취득(c) | 보통주 | 1,969,460 | - | - | - | 1,969,460 | - | ||

| - | - | - | - | - | - | - | |||

| 총 계(a+b+c) | 보통주 | 1,969,460 | - | - | - | 1,969,460 | - | ||

| - | - | - | - | - | - | - | |||

5. 의결권 현황

| (기준일 : | 2019년 12월 31일 | ) | (단위 : 주) |

| 구 분 | 주식의 종류 | 주식수 | 비고 |

|---|---|---|---|

| 발행주식총수(A) | 보통주 | 56,857,860 | - |

| 우선주 | - | - | |

| 의결권없는 주식수(B) | 보통주 | 1,969,460 | - |

| 우선주 | - | - | |

| 정관에 의하여 의결권 행사가 배제된 주식수(C) | 보통주 | - | - |

| 우선주 | - | - | |

| 기타 법률에 의하여 의결권 행사가 제한된 주식수(D) |

보통주 | - | - |

| 우선주 | - | - | |

| 의결권이 부활된 주식수(E) | 보통주 | - | - |

| 우선주 | - | - | |

| 의결권을 행사할 수 있는 주식수 (F = A - B - C - D + E) |

보통주 | 54,888,400 | - |

| 우선주 | - | - |

6. 배당에 관한 사항 등

주요배당지표

| 구 분 | 주식의 종류 | 당기 | 전기 | 전전기 |

|---|---|---|---|---|

| 제44기 | 제43기 | 제42기 | ||

| 주당액면가액(원) | 500 | 500 | 500 | |

| (연결)당기순이익(백만원) | -16,206 | -13,022 | -8,718 | |

| (별도)당기순이익(백만원) | -25,064 | -5,027 | -5,184 | |

| (연결)주당순이익(원) | -214 | -189 | -166 | |

| 현금배당금총액(백만원) | - | - | - | |

| 주식배당금총액(백만원) | - | - | - | |

| (연결)현금배당성향(%) | - | - | - | |

| 현금배당수익률(%) | - | - | - | - |

| - | - | - | - | |

| 주식배당수익률(%) | - | - | - | - |

| - | - | - | - | |

| 주당 현금배당금(원) | - | - | - | - |

| - | - | - | - | |

| 주당 주식배당(주) | - | - | - | - |

| - | - | - | - | |

| - | - | - | - | |

II. 사업의 내용

1. 사업의 개요

가. 업계의 현황

우리나라의 섬유 산업은 원자재의 1/3을 해외에서 수입하고, 완제품의 2/3를 해외로 수출하는 해외의존형, 수출주도형 산업구조를 가지고 있으며, 생산 구조가 원사ㆍ직물ㆍ염색ㆍ의류ㆍ제조ㆍ유통으로 이어지는 다단계로 형성되어 고용 창출 효과와 고부가가치를 실현할 수 있는 가공 산업입니다.

섬유산업은 '60년대부터 수출에 앞장서서 우리나라 경제를 이끌어 온 중추적 산업으로서 총수출의 약 40%('71년)를 차지한 적도 있으며, 제조업 중에서 가장 높은 고용 효과로 우리나라 경제 성장의 견인차 역할을 해온 산업입니다. 특히 '87년에는 수출 역사상 단일 산업으로는 처음으로 100억불을 넘어서는 기록을 세우기도 했습니다. 오늘날 섬유산업의 수출은 전기, 전자, 자동차, 조선 등 타산업의 발전으로 우리 경제에서 차지하는 비중이 점차 감소하고 있으며, 중국과 동남아시아 여러국의 저렴한 노동력을 기반으로 한 섬유산업의 발달은 기존 섬유수출국의 어려움을 가중시키고 있으며, 섬유쿼터가 없어진 세계 섬유시장은 품질면에서도 평준화되어 가격경쟁력이 더욱 치열해지고 있습니다. 현재 섬유업계에서는 신합섬 연구등 신제품 개발이 활발하게 전개되고 있습니다.

1) 산업의 특징

- 수출 의존적 산업 : 중국, 중동지역의 경기에 민감

- 대구 및 경북지역에 대한 산업편중

- 산업합리화 업종 : 직물산업합리화조치로 과당경쟁지양, 설비의 현대화 유도

- 후방공정(염색, 가공)의 비중 및 중대성이 증대

2) 산업의 성장성

90년 이후 우리나라의 섬유수출 평균증가율은 5.1%에 그친데 반해 직물의 경우 중국 등 후발국의 섬유제품 생산확대에 따른 수요 확대로 23%의 높은 성장률을 실현함으로써 섬유수출을 주도하여 왔으나 수요시장인 중국과 동남아 여러나라의 생산기반 확대로 증가세가 둔화되고 있으며, 특히 PET 직물의 성장세가 두드러졌으나 세계경기의 침체와 주요 시장의 위축으로 성장세가 둔화되고 있는 실정입니다.

3) 경기변동의 특성

주기적인 경기 순환과는 다른 양상의 구조적 불황기에 접어든 PET 직물업계는 과거 호경기에 물량 위주의 대량생산체제로 인하여 기술과 제품의 평준화 현상이 보편화되었고, 후발국들의 진출로 경쟁이 더욱 치열해지고 있습니다.

4) 경쟁요소

수출의존도가 높은 PET 직물산업은 최대 수출수요처인 중동지역의 시황에 따라 짧은 경기순환을 거듭하여 왔으나, 직기시설 현대화와 동남아등 개도국의 생산능력 증대와 높은 가격경쟁력으로 수출환경이 더욱 치열해지고 있으며, 고부가가치의 제품으로 변화하고 있습니다.

5) 섬유산업의 전망

인간생활에 있어 세가지 기본적인 요소인 의·식·주 가운데 하나인 "의" 에 해당하는 섬유산업은 인류역사와 함께 발전한 산업으로 사람이 존재하는 한 영원히 발전할 수 있는 산업이다. 또한 사회가 점차 다원화되고 소득이 높아져 개성화 될수록 섬유소비는 의류용과 산업용으로 발전하여 그 수요가 무한히 증가할 것이며, 고급화를 지향할 것으로 예상됨으로 섬유산업은 계속적으로 발전을 거듭할 것입니다.

섬유는 단순한 의류용 섬유생산의 한계를 뛰어넘어 첨단기술을 이용한 신소재, 신합섬 개발로 우리 생활에 밀접한 생활용품 소재에서부터 레저 스포츠용, 토목·건축용, 정보산업용, 환경용, 산업용 소재 및 생명공학 분야, 우주 ·항공분야 등의 새로운 수요가 계속 늘고 있으며, 미국, 독일, 일본 등 선진국들은 산업용 섬유 비중이 이미 50%가 넘어서고 있는 양상입니다. 기존 섬유기술도 컴퓨터, 메카트로닉스 등에 의해 첨단기술 분야로 계속 진화하며 발전하고 있다고 할 수 있습니다.

삶의 질의 향상으로 단순한 기능 중심에서 색상, 디자인 등 유행을 중요시하는 개성 중심으로 변하고 있습니다. 문화가 발전 할 수록 인간의 감성에 맞는 색상과 디자인을 창조해 나아가는 패션 문화산업으로 무한히 발전할 것입니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가) 영업개황

세계 경기회복의 둔화와 후발국인 중국, 인도네시아 등 신흥 경쟁국들의 약진 및 섬유 쿼터제도의 폐지로 수출 경쟁은 점점 치열해지고 있으며, 원유 및 원자재 가격 의 상승과 환율의 절상은 수출업체를 더욱 어렵게하고 있습니다. 당사는 제품의 차별화를 통한 품질경쟁력 통하여 시장 확충에 노력 하고 있습니다,

(나) 공시대상 사업부문의 구분

당사가 영위하는 사업은 섬유제품, 도매업, 부동산업으로 섬유제품 제조, 판매 및 수출입업이 90%이상의 비중을 차지하는 바 지배적 단일 사업 부문입니다.

(2) 시장점유율

| 년도 | 수출실적(US$) |

|---|---|

| 2019년 | 59,927,274 |

| 2018년 | 55,873,744 |

| 2017년 | 37,864,988 |

| 2016년 | 38,653,823 |

| 2015년 | 44,008,413 |

| 2014년 | 61,600,862 |

(3) 시장의 특성

당사의 주요 수출시장은 중동, 유럽, 아시아, 중남미, 북미, 기타지역등 세계 각 지역에 수출하고 있으며, 전체 매출액의 96% 이상을 수출하고 있으며, 현재 바르샤바에 해외 사무소를 두어 영업 및 정보를 수집하고, 수출은 "STARTEX"와 "SOFSIL" 이라는 자체상표와 OEM을 약 7 : 3의 비율로 수출하고 있습니다.

(4) 신규사업 등의 내용 및 전망

- 해당 사항 없음.

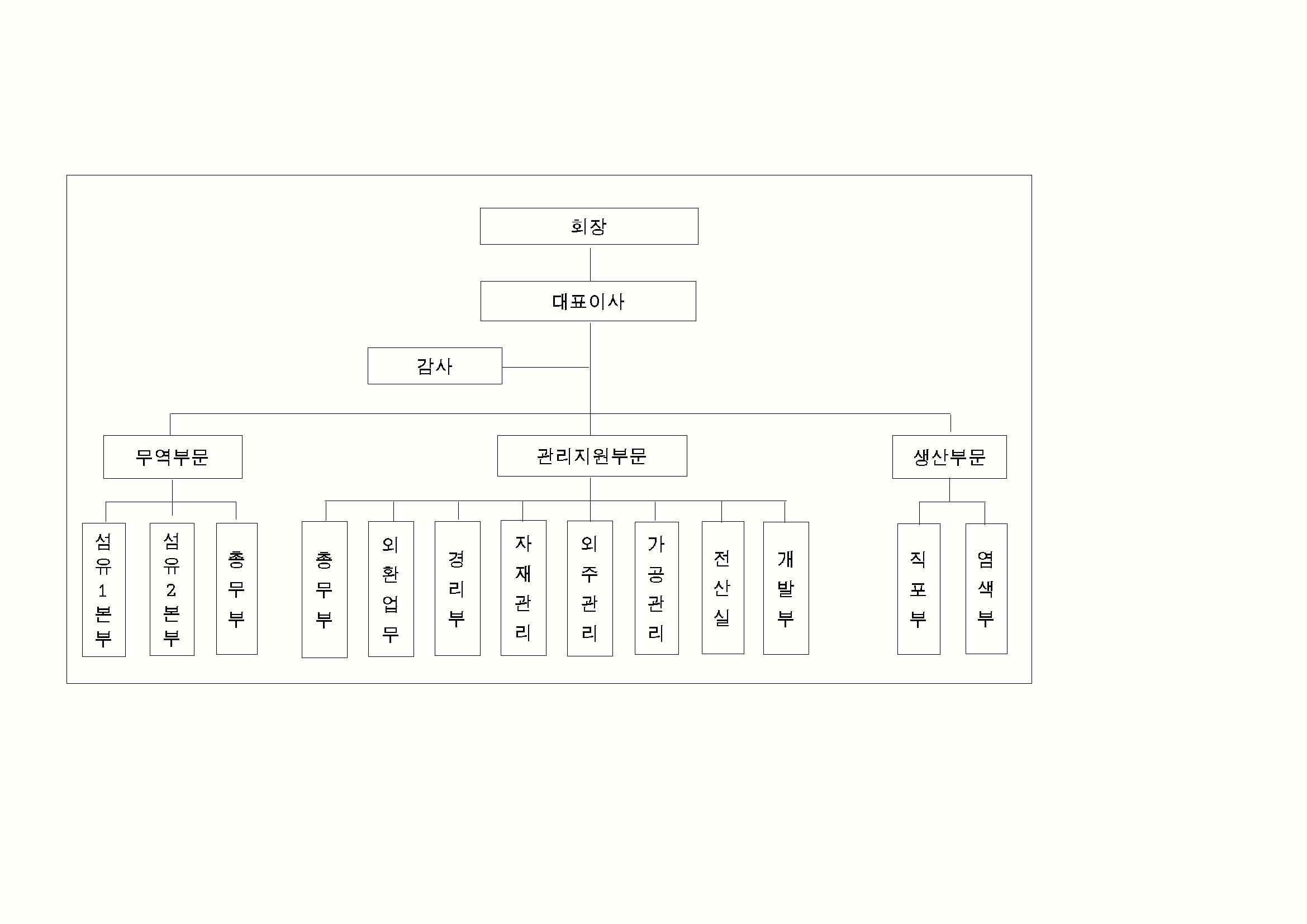

(5) 조직도

|

|

조직도 |

다. 자회사의 사업현황

(1) 자회사가 속한 업계의 현황

성안합섬주식회사는 화섬원사 제조 및 판매를 주사업목적으로 1990년 5월에 설립되었고, 경상북도 구미시에 소재한 본사 및 공장에서 화섬원사류를 제조 및 가공ㆍ판매하고 있으며 성안합섬(주)에 대한 당사의 지분율은 62.9%입니다. 동종 원사업체로는 코오롱,휴비스,효성,태광등 10여개의 국내업체가 있으며 과당경쟁체제입니다.

(2) 자회사의 영업현황 및 실적등

| 성안합섬(주) (단위: 백만) | |||

|---|---|---|---|

| 구 분 | 2019년 | 2018년 | 2017년 |

| 매출액 | 170,204 | 180,909 | 170,928 |

| 영업이익 | -7,282 | -4,171 | 3,306 |

| 법인세차감전순이익 | -14,522 | -8,216 | 1,436 |

| 당기순이익 | -13,018 | -7,806 | 1,222 |

2. 주요 제품 및 원재료 등

가. 주요 제품 등의 현황

| (단위 : 백만원,%) |

| 사업부문 | 매출유형 | 품 목 | 구체적용도 | 주요상표등 | 매출액(비율) |

|---|---|---|---|---|---|

| 폴리에스터 F 직물제조 |

제 품 | 가공단 | 의류, 비의류 (커텐,침대카바) 등의 제조 |

STARTEX SOFSIL |

36,430(51) |

| - | |||||

| - | |||||

| 도매업 | 상 품 | 원 단 염 료 |

직물제조 | 32,522(46) | |

| 부동산업 | 임대료및 관리비 |

관리비 임대료 |

오피스텔 | 2,136(3) |

나. 주요 제품 등의 가격변동추이

| (단위 : 원) |

| 품 목 | 제 44기 | 제 43기 | 제 42기 |

|---|---|---|---|

| 생 지 | 68 | 1,370 | 1,378 |

| 가 공 단 | 1,509 | 1,718 | 1,852 |

| 나 염 단 | 4,429 | - | - |

| 니 트 직 물 | 2,809 | 2,668 | 2,717 |

(1) 산출기준

직물의 조직, 특성등이 제품별로 모두 상이하며 제품규격도 서로 상이하여, 각 제품별 가격변동 추이는 산출이 불가능하여 공정 특성상으로 생지, 가공, 나염제품으로 구별하여, 제품의 판매액 대 판매수량의 평균가격(총평균법)으로 단순평균계산하여 산출하였으며, 수출이 전체 매출액의 95%이상을 차지하고 내수는 수출시 발생되는 부수적인 매출이므로 직수출(Local포함) 기준으로 가격변동 추이를 산정하였습니다.

(2) 주요 가격변동원인

섬유 제품의 가격 형성 특징상 제품 수입국의 경기 상황과 환율변동이 가장 큰 가격 변동원인으로 작용하며, 특히 저임금의 싼 노동력을 바탕으로 한 개발도상국의 저가물량 공세가 가격 변동의 주요 원인입니다

다. 주요 원재료 등의 현황

| (원.부재료) (단위 : 백만원,%) |

| 사업부문 | 매입유형 | 품 목 | 용도 | 매입액(비율) | 비 고 |

|---|---|---|---|---|---|

| 폴리에스터 F 직물 제조 |

원재료 | 폴리에스터(원사) | 제직 | 18,323(93.6) | - |

| 원재료 | 폴리에스터(생지) | 가공 | 1,244(6.4) | - | |

| 원재료 | 폴리에스터(가공단) | 가공 | - | - | |

| 원재료 | 폴리에스터(니트) | 가공 | - | - |

| (외주가공비) (단위 :백만원,% ) |

| 사업부문 | 매입유형 | 품 목 | 구체적용도 | 매입액(비율) | 비 고 |

|---|---|---|---|---|---|

| 폴리에스터 F 직물 제조 |

외주가공비 | 폴리에스터(가공사) | 제직준비 | 2,143(19.8) | |

| 외주가공비 | 폴리에스터(생지) | 제 직 | 2,497(22.9) | ||

| 외주가공비 | 폴리에스터(가공단) | 가공단 | 6,231(57.3) |

| (상품) (단위 : 백만원 ) |

| 사업부문 | 매입유형 | 품 목 | 구체적용도 | 매입액(비율) | 비 고 |

|---|---|---|---|---|---|

| 상품매출 | 상품 | 폴리에스터 직물 | 상품 | 29,069(95.3) | |

| 기계류외 | 상품 | 1,411(4.7) |

라. 주요 원재료 등의 가격변동추이

| (단위 : 원) |

| 품 목 | 제 44 기 | 제 43 기 | 제 42 기 | |

|---|---|---|---|---|

| 폴리에스터 F 원사 | 국내 | 2,089 | 2,208 | 2,359 |

| 수입 | 1,676 | 1,830 | 1,742 | |

| 폴리에스터 F 생지 | 국내 | - | - | - |

| 수입 | 919 | 854 | 880 | |

| 니트 원재료 | 국내 | 3,598 | 4,220 | - |

| 폴리에스터 F 가공단 | 국내 | - | - | 1,7658 |

| 상 품 | 국내 | 1,872 | 1,966 | 2,306 |

| 수입 | 1,490 | 1,457 | 1,548 | |

(1) 산출기준

원재료(원사, 생지, 가공단) 및 부재료(염료), 상품은 특성상 품목별로 단가가 모두상이하여, 총구입 비용을 총구입 수량으로 나누어 평균 구입 단가를 산출하여 나타내

습니다. 외주가공비는 가공절차 상 중복되는 가공이 발생되어, 단순하게 총생산비용을 총생산 수량으로 나누어 평균 단가를 산출하여 단가를 비교하기에는 무의미하기 때문에 단가산출은 생략하였음

(2) 주요 가격변동원인

폴리에스터 원사 가격은 주원료인 TPA(테레프탈산)의 가격변동에 따라 가격 형성이 이루어지며, 생지, 가공단, 상품은 폴리에스터직물의 국내 경기상황, 원사가격동향, 공급물량변동 등에 따라 조금씩 변동되고, 염료는 주로 수입가격변동 즉 수입국경기 수입시점의 환율등에 따라 약간의 가격변동이 있으며, 제품별 개별 품목의 수량 및 단가 차이로 인하여 단순 평균하여 제품 단가를 비교하기에는 무의미함

3. 생산 및 설비에 관한 사항

가. 생산능력 및 생산능력의 산출근거

(1) 생산능력

| (단위 : 천YD,백만원) |

| 사업 부문 |

품 목 | 사업소 | 제 44기 | 제 43기 | 제 42기 | |||

|---|---|---|---|---|---|---|---|---|

| 수량 | 금액 | 수량 | 금액 | 수량 | 금액 | |||

| 직물 제조 |

폴리에스터직물 | 본 사 | 14,027 | 22,562 | 12.393 | 22.506 | 13,253 | 23,942 |

| 합 계 | 14,027 | 22,562 | 12.393 | 22.506 | 13,253 | 23,942 | ||

(2) 생산능력의 산출근거

(가) 산출방법 등

① 산출기준

ㄱ) 폴리에스터 F 직물 : 당사 제품은 생산 흐름상 생지, 가공단, 나염단으로

이어져 있으며, 각 공정상 외주작업이 차지하는 비중이 많아 이를 생지수량 으로 환산한 후 제직 생산(직기)대수를 기준으로 생산능력을 계상하였슴.

ㄴ) 니트직물 : 생산 공정이 단기간으로 가동율의 변화가 크다.

ㄷ) 기타 : 기타는 수탁 임가공료가 대부분이며 가공사 매출 등으로 이루어져 폴 리에스터F 직물의 생산능력을 참조 하였슴.

ㄹ) 생산능력을 산출함에 있어 그 수치가 실제와는 차이가 있을 수 있슴.

② 산출방법

직기가동 대수 : (전년말 대수 + 금년말 대수) ÷ 2기준

일반직기 : 80YD/1일, W. J견직기 : 330Y/1일

생산능력 = 직기가동대수 × 일일생산량 × 351일 × 효율(94.5%)

(나) 평균가동시간

평균가동시간은 1일 24시간, 년중 휴일은 제외하여 산정함

나. 생산실적 및 가동률

(1) 생산실적

| (단위 : 천YD,백만원) |

| 사업 부문 |

품 목 | 사업소 | 제 44 기 | 제 43 기 | 제 42 기 | |||

|---|---|---|---|---|---|---|---|---|

| 수량 | 금액 | 수량 | 금액 | 수량 | 금액 | |||

| 직물 제조 |

폴리에스터직물 | 본사 | 14,027 | 22,562 | 12.393 | 22.506 | 13,253 | 23,942 |

| 합 계 | 14,027 | 22,562 | 12.393 | 22.506 | 13,253 | 23,942 | ||

(2) 당기 가동률

| (단위 : 시간,%) |

| 사업소(사업부문) | 연간가동가능시간 | 연간실제가동시간 | 평균가동률 |

|---|---|---|---|

| 폴리에스터 F 직물 | 8,760 | 7,010 | 80 |

다. 생산설비의 현황 등

(1) 생산설비의 현황

| [자산항목 : 토지] | (단위 : ㎡, 천원) |

| 사업소 | 소유 형태 |

소재지 | 구분 | 기초 장부가액 |

당기증감 | 당기상각 | 당기장부가액 | 비고 | |

|---|---|---|---|---|---|---|---|---|---|

| 증가 | 감소 | ||||||||

| 본사 공장 |

보유 (등기) |

대구시 북구 검단동 740 |

17,234.00 | 24,816,960 | - | - | - | 24,816,960 | - |

| 본사 공장 |

보유 (등기) |

대구시 북구 검단동 720 |

13,254.13 | 19,212,480 | - | - | - | 19,212,480 | - |

| 합 계 | 44,029,440 | - | - | - | 44,029,440 | - | |||

| [자산항목 : 건물 ] | (단위 : 천원) |

| 사업소 | 소유 형태 |

소재지 | 구분 | 기초 장부가액 |

당기증감 | 당기상각액 | 당기장부가액 | 비고 | |

|---|---|---|---|---|---|---|---|---|---|

| 증가 | 감소 | ||||||||

| 본 사 공장외 |

보유 (등기) |

대구시 북구 검단동 740.720 |

20,559.33 | 1,125,727 | - | - | 154,169 | 971,558 | - |

| 합 계 | 1,125,727 | - | - | 154,169 | 971,558 | - | |||

| [자산항목 : 구축물 ] | (단위 : 천원 ) |

| 사업소 | 소유 형태 |

소재지 | 구분 | 기 초 장부가액 |

당기증감 | 당기상각액 | 당기장부가액 | 비고 | |

|---|---|---|---|---|---|---|---|---|---|

| 증가 | 감소 | ||||||||

| 본 사 공장외 |

자가 (등기) |

대구시 북구 검단동 720,740 |

31 | 115,778 | - | - | 13,616 | 102,162 | - |

| 합 계 | 115,778 | - | - | 13,616 | 102,162 | - | |||

| [자산항목 :기계장치 ] | (단위 : 천원 ) |

| 사업소 | 소유 형태 |

소재지 | 구분 | 기 초 장부가액 |

당기증감 | 당기상각액 | 당기장부가액 | 비고 | |

|---|---|---|---|---|---|---|---|---|---|

| 증가 | 감소 | ||||||||

| 본 사 공장외 |

자가 | 대구시 북구 검단동 720,740 |

365 | 873,989 | - | 233,076 | 283,551 | 357,362 | - |

| 합 계 | 873,989 | - | 233,076 | 283,551 | 357,362 | - | |||

(2) 설비의 신설ㆍ매입 계획 등

- 해당 사항 없음.

4. 매출에 관한 사항

가. 매출실적

| (단위 : 백만원) |

| 사업부문 | 매출유형 | 품 목 | 제 44기 연간 | 제 43기 연간 | 제 42기 연간 | ||

|---|---|---|---|---|---|---|---|

| 폴리에스 터F제조 직물 |

제품 | 생지 | 수 출 | 43 | - | 1 | |

| 내 수 | 317 | - | - | ||||

| 합 계 | 360 | - | 1 | ||||

| 가공단 | 수 출 | 26,012 | 22,936 | 24,218 | |||

| 내 수 | - | 95 | 349 | ||||

| 합 계 | 26,012 | 23,031 | 24,567 | ||||

| 나염단 | 수 출 | 221 | - | - | |||

| 내 수 | - | 4 | - | ||||

| 합 계 | 221 | 4 | - | ||||

| 니트단 | 수 출 | 101 | 92 | 260 | |||

| 내 수 | - | - | - | ||||

| 합 계 | 101 | 92 | 260 | ||||

| 기타 | 수 출 | 9,737 | 11,093 | 7,082 | |||

| 합 계 | 9,737 | 11,093 | 7,082 | ||||

| 상품 | 원단 (기계류) |

수 출 | 32,523 | 26,129 | 10,413 | ||

| 내 수 | - | - | 2 | ||||

| 합 계 | 32,523 | 26,129 | 10,415 | ||||

| 염료 | 내 수 | - | - | - | |||

| 합 계 | - | - | - | ||||

| 부동산 | 임대료및관리비 | 수 출 | 983 | 1,030 | 733 | ||

| 내 수 | 1,151 | 1,016 | 756 | ||||

| 합 계 | 수 출 | 69,620 | 61,280 | 42,707 | |||

| 내 수 | 1,468 | 1,115 | 1,107 | ||||

| 합 계 | 71,088 | 62,395 | 43,814 | ||||

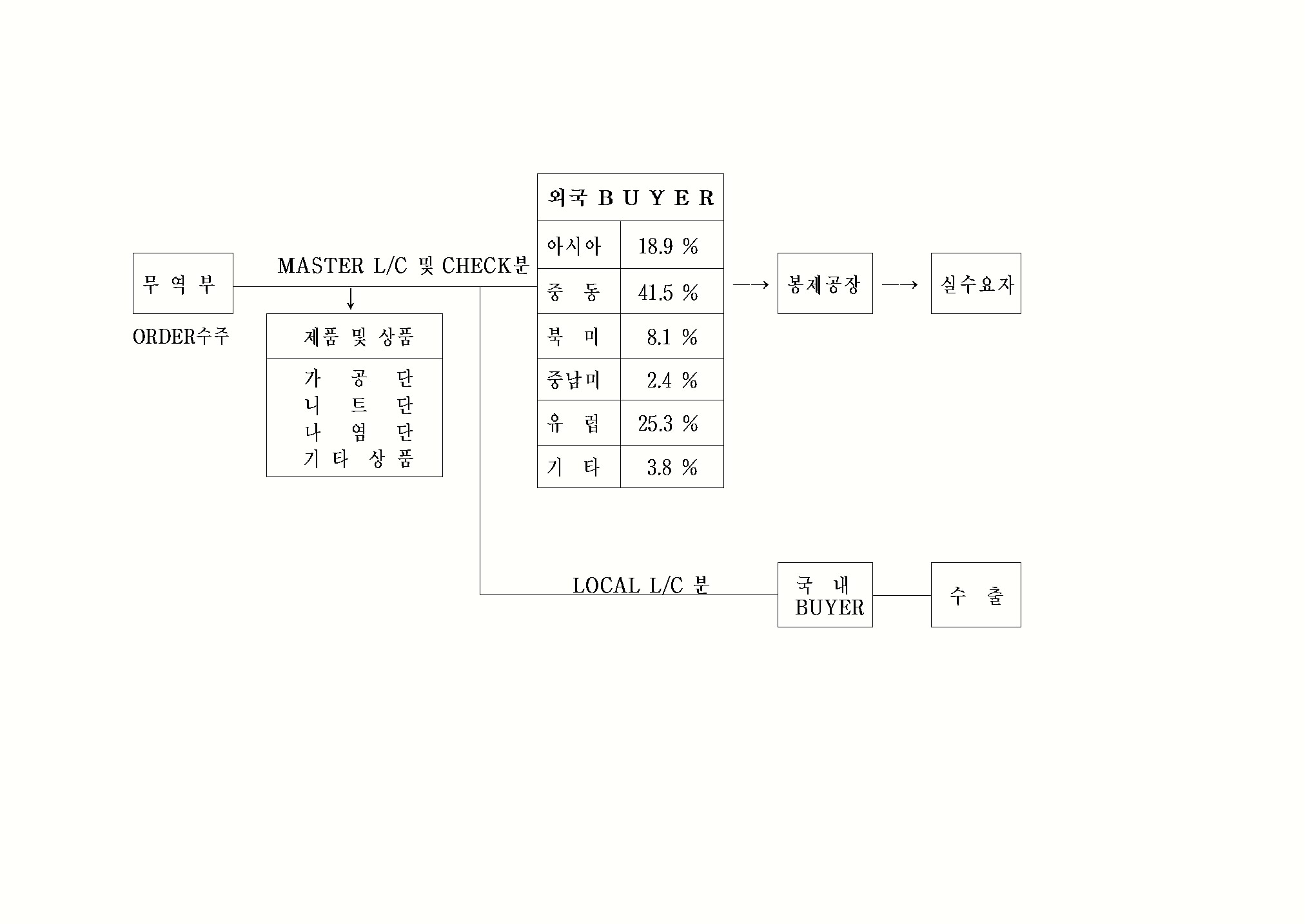

나. 판매경로 및 판매방법 등

(1) 판매조직

| 부 서 | 구 분 | 인 원 | 비 고 |

|---|---|---|---|

| 무 역 부 | 2 본 부 | 15명 | 수출정보 입수 및 판매 |

| 총 무 과 | 3명 | ||

| 합 계 | 18명 |

(2) 판매경로

|

|

판매경로 |

(3) 판매방법 및 조건

① 판매조건 : 수출 (LOCAL 포함) : 취소불능신용장에 의한 판매 및 선급금

(T/T or CHECK )에 의한 판매

내수 : 계약에 의한 판매 후 현금 및 어음수취

② 판매방법 : 수출 : OFFER SHEET 발급 → L/C 수취→ 제품 납품(선적)

→ NEGO (수출대금회수)

내수 : OFFER SHEET 발급 → 판매 계약 체결→ 제품납품

→ 채권회수

(4) 판매전략

소비자의 욕구가 개성화, 다양화됨에 따라 다품종소량 생산체제로의 전환을 통한 고부가가치 상품의 판매로 제품의 국제 경쟁력을 높이고, 지속적인 연구개발 투자와 신제품개발로 기술을 향상시켜 섬유산업의 질을 향상시키고, 해외지사를 중심으로 전세계 60여개국에 수출하고 있으며, 지속적인 해외시장 개척과 시장다변화, 고객만족전략, 품질혁신전략 및 제품차별화 전략으로 시장확대에 노력하고 있습니다

5. 수주상황

| (단위 : 천YD, 천$) |

| 품 목 | 수주일자 | 납 기 | 수주총액 | 기납품액 | 수주잔고 | |||

|---|---|---|---|---|---|---|---|---|

| 수 량 | 금 액 | 수 량 | 금 액 | 수 량 | 금 액 | |||

| 섬유제품 | - | 2020. 04월 | 3,720 | 4,710 | - | - | 3,720 | 4,710 |

| - | 2020. 05월 | 3,450 | 4,780 | - | - | 3,450 | 4,780 | |

| - | 2020. 06월 | 2,830 | 4,280 | - | - | 2,830 | 4,280 | |

| 계 | - | 10,000 | 13,770 | - | - | 10,000 | 13,770 | |

6. 파생상품 등에 관한 사항

가. 파생상품계약 체결 현황

당사는 외화매출채권의 환율변동위험을 회피할 목적으로 계약기간 동안 약정환율로

외화를 매도하는 통화선도계약을 체결하고 있습니다. 당기말 현재 미결제통화선도계약 잔액은 없습니다.

나. 당기말 현재 계상된 파생상품자산과 당기와 전기 중 계상된 파생상품거래손익(기타 손익) 및 파생상품평가손익(기타 손익)은 전액 상기 계약과 당기 및 전기 중 청산완료된 선물환계약 등과 관련된 것입니다.

7. 경영상의 주요계약 등

-해당사항없음

8. 연구개발활동

가. 연구개발활동의 개요

(1) 연구개발 담당조직

| 부 서 | 구 분 | 인 원 | 비 고 |

|---|---|---|---|

| 본 사 | 개 발 과 | 4 명 | - |

(2) 연구개발비용

| (단위 : 천원 ) |

| 과 목 | 제44기 | 제43기 | 제42기 | 비 고 | |

|---|---|---|---|---|---|

| 원 재 료 비 | 804,271 | 169,007 | 164,829 | - | |

| 인 건 비 | 176,386 | 171,682 | 159,582 | - | |

| 감 가 상 각 비 | - | - | - | - | |

| 위 탁 용 역 비 | - | - | - | - | |

| 기 타 | 6,989 | 4,154 | 5,479 | - | |

| 연구개발비용계 | 987,646 | 344,843 | 329,890 | - | |

| 회계처리 | 판매비와관리비 | 987,646 | 344,843 | 329,890 | - |

| 제 조 경 비 | - | - | - | - | |

| 개발비(무형자산) | - | - | - | ||

| 연구개발비 / 매출액 비율 [연구개발비용계÷당기매출액×100] |

1.3% | 0.6% | 0.7% | - | |

나. 연구개발 실적

당사는 연구개발 전담부서를 운영하여 꾸준히 신제품 개발에 노력하여 년간 300여 품목의 신제품을 개발하고 있으며, 이중 10~20% 이상이 상품화되어 세계 각 지역으로 수출하고 있습니다.

| 구분 | 특징 | 품 목 |

|---|---|---|

| WOOL LINK류 | 값비싼 천연WOOL의 장점을 살리고, 취급상 단점을 해결한 고급정장용 |

PACE, PUZO, PKLH |

| SPAN류 | 신축성있는 제품의 총칭으로 착용감이 편하며 정 장류로도 사용. SPAN 변형물 JACQUARD, EMB O, 연사물 스판류로 변형하여 계절에 상관 없는 ITEM으로 적용가능한 소재로 각광. |

SPA, SASY. SSGF |

| LINET LIKE류 | 천연섬유인 삼베의 장점을 살려 청량감과 TOUCH를 최대한 발현한 소재류. |

PHLN, PLNY, CHUN |

| N/C, N/P류 | Cottn의 자연스러움과 Nylon의 내구성을 부여 한 제품으로 Out-Wear 용 자켓, Coat 용으로 사용 | UNPH, UTOO, UNNP |

| BLACK ABAYA류 | 중동 여성정장용 의류 | BABA, BGSP, BATT. |

| RY, NY을 활용한 PIN STRIPE류 | 표면에 다양한 줄무늬 형태를 부여한 제품류 | VASY, VMKH, VMMW |

| SUITING류 | 중동지역의 겨울의류용 | YSAS, YSDR, YDKW |

| 사업용자재류 | 소파,카시트등의 소재로 직물에 후가공을 부가한 제품 | PLAN,PDOS |

9. 기타 투자의사결정에 필요한 사항

가. 외부자금조달 요약표

| [국내조달] | (단위 : 백만원) |

| 조 달 원 천 | 기초잔액 | 신규조달 | 상환등감소 | 기말잔액 | 비고 |

|---|---|---|---|---|---|

| 은 행 | 46,625 | 42,642 | 43,257 | 46,010 | - |

| 보 험 회 사 | - | - | - | - | - |

| 종합금융회사 | - | - | - | - | - |

| 여신전문금융회사 | - | - | - | - | - |

| 상호저축은행 | - | - | - | - | - |

| 기타금융기관 | - | - | - | - | - |

| 금융기관 합계 | - | - | - | - | - |

| 회사채 (공모) | - | - | - | - | - |

| 회사채 (사모) | - | - | - | - | - |

| 유 상 증 자 (공모) | - | - | - | - | - |

| 유 상 증 자 (사모) | - | - | - | - | - |

| 자산유동화 (공모) | - | - | - | - | - |

| 자산유동화 (사모) | - | - | - | - | - |

| 기 타 | - | - | - | - | - |

| 자본시장 합계 | 46,625 | 42,642 | 43,257 | 46,010 | - |

| 주주ㆍ임원ㆍ계열회사차입금 | - | - | - | - | - |

| 기 타 | - | - | - | - | - |

| 총 계 | 46,625 | 42,642 | 43,257 | 46,010 | - |

| (참 고) 당기 중 회사채 총발행액 | 공모 : | 백만원 | |

| 사모 : | 백만원 |

| [해외조달]-해당사항없음 | (단위 : 원) |

| 조 달 원 천 | 기초잔액 | 신규조달 | 상환등감소 | 기말잔액 | 비고 |

|---|---|---|---|---|---|

| 금 융 기 관 | - | - | - | - | |

| 해외증권(회사채) | - | - | - | - | |

| 해외증권(주식등) | - | - | - | - | |

| 자 산 유 동 화 | - | - | - | - | |

| 기 타 | - | - | - | - | |

| 총 계 | - | - | - | - |

나. 최근 3년간 신용등급

| 평 가 일 | 평가대상 유가증권 |

신용등급 | 평가회사 | 평가구분 | 비고 |

|---|---|---|---|---|---|

| 2009. 09. 15. | 회사채 | BB- | 한신정주식회사 | 수시평가 |

다. 기타 중요한 사항

- 해당 사항 없음.

III. 재무에 관한 사항

1. 요약재무정보

가. 요약 연결 재무정보

| (단위 : 천원) |

| 구 분 | 제 44 기 | 제 43 기 | 제 42 기 |

|---|---|---|---|

| 유동자산 | 131,151,227 | 143,074,694 | 122,985,101 |

| 현금및현금성자산 | 9,860,076 | 11,019,714 | 7,160,791 |

| 매출채권및기타채권 | 31,457,816 | 31,562,426 | 30,916,885 |

| 기타유동금융자산 | 8,451,008 | 12,595,477 | 11,183,997 |

| 기타유동자산 | 6,483,250 | 6,320,870 | 3,585,660 |

| 당기법인세자산 | 488,960 | 116,155 | 76,978 |

| 재고자산 | 74,410,116 | 81,380,781 | 70,060,789 |

| 파생상품자산 | - | 79,272 | |

| 비유동자산 | 133,639,936 | 145,429,789 | 159,755,644 |

| 투자부동산 | 14,122,507 | 14,439,921 | 14,757,336 |

| 유형자산 | 94,095,667 | 122,344,003 | 135,957,921 |

| 사용권자산 | 15,562,337 | - | 8,681,028 |

| 무형자산 | 197,859 | 203,919 | 233,755 |

| 기타비유동금융자산 | 9,661,566 | 8,441,946 | 8,806,632 |

| 자 산 총 계 | 264,791,163 | 288,504,484 | 282,740,745 |

| [유동부채] | 168,809,402 | 155,099,298 | 143,349,689 |

| [비유동부채] | 61,253,316 | 55,749,639 | 41,606,697 |

| 부채총계 | 230,062,718 | 210,848,937 | 184,956,386 |

| 지배회사지분 | 36,262,103 | 64,685,088 | 79,355,458 |

| [자본금] | 28,428,930 | 28,428,930 | 28,428,930 |

| [기타불입자본] | 2,175,271 | 2,175,271 | 2,175,271 |

| [기타자본구성요소] | 20,637,557 | 20,419,327 | 20,461,259 |

| [이익잉여금] | Δ14,979,655 | 13,661,560 | 28,289,999 |

| 비지배지분 | Δ1,533,658 | 12,970,459 | 18,428,901 |

| 자본총계 | 34,728,445 | 77,655,547 | 97,784,359 |

| 매출액 | 216,857,564 | 220,173,987 | 203,110,711 |

| 영업이익 | Δ12,934,285 | Δ10,850,327 | Δ 5,099,395 |

| 연결총당기순이익 | Δ43,560,963) | Δ20,226,567 | Δ10,639,689 |

| 지배기업 소유주지분 | Δ28,734,121 | Δ14,717,909 | Δ10,135,049 |

| 비지배지분 | Δ14,826,843 | Δ5,508,658 | Δ504,640 |

| 기본주당순이익(원) | Δ534 | Δ274 | Δ197 |

| 연결에 포함된 회사수 | 2 | 2 | 2 |

[Δ는 부(-)의 수치임]

| ※상기 금액은 한국채택국제회계기준에 따라 작성되었습니다. |

나. 요약 재무정보 ( 별 도 )

| (단위 : 천원 ) |

| 구 분 | 제 44기 | 제 43기 | 제 42기 |

|---|---|---|---|

| [유동자산] | 36,883,061 | 50,766,642 | 41,026,660 |

| ㆍ현금및현금성자산 | 891,834 | 806,536 | 905,797 |

| ㆍ매출채권 | 23,471,598 | 22,973,455 | 16,590,859 |

| ㆍ단기금융상품 | 860,000 | 2,148,000 | 1,463,000 |

| ㆍ재고자산 | 9,611,193 | 18,073,983 | 21,449,183 |

| ㆍ기타 | 2,048,436 | 6,764,668 | 617,821 |

| [비유동자산] | 84,075,111 | 111,835,512 | 116,731,590 |

| ㆍ매도가능금융자산 | 402,295 | 402,295 | 618,537 |

| ㆍ종속기업투자 | 11,864,888 | 40,080,905 | 41,260,817 |

| ㆍ투자부동산 | 13,754,629 | 14,072,044 | 14,389,459 |

| ㆍ유형자산 | 45,493,558 | 46,223,989 | 50,486,408 |

| ㆍ기타 | 12,559,741 | 11,056,279 | 9,976,369 |

| 자산총계 | 120,958,172 | 162,602,154 | 157,758,250 |

| [유동부채] | 50,780,535 | 44,934,386 | 40,791,404 |

| [비유동부채] | 24,176,069 | 27,829,606 | 22,036,262 |

| 부채총계 | 74,956,604 | 72,763,992 | 62,827,666 |

| [자본금] | 28,428,930 | 28,428,930 | 28,428,930 |

| [기타불입자본] | 3,112,471 | 3,112,471 | 3,112,471 |

| [기타자본구성요소] | 19,461,012 | 19,461,012 | 19,513,175 |

| [이익잉여금] | Δ5,000,846 | 38,835,749 | 43,876,008 |

| 자본총계 | 46,001,567 | 89,838,162 | 94,930,584 |

|

종속·관계·공동기업 투자주식의 평가방법 |

원가법 | 원가법 | 원가법 |

| 매출액 | 71,088,845 | 62,395,662 | 43,814,622 |

| 영업이익 | Δ7,948,134 | Δ4,806,669 | Δ4,214,636 |

| 당기순이익 | Δ43,787,374 | Δ5,027,986 | Δ5,184,850 |

| 기본주당순이익(원) | Δ798 | Δ92 | Δ94 |

[Δ는 부(-)의 수치임]

| ※상기 금액은 한국채택국제회계기준에 따라 작성되었습니다. |

2. 연결재무제표

|

연결 재무상태표 |

|

제 44 기 2019.12.31 현재 |

|

제 43 기 2018.12.31 현재 |

|

제 42 기 2017.12.31 현재 |

|

(단위 : 원) |

|

제 44 기 |

제 43 기 |

제 42 기 |

|

|---|---|---|---|

|

자산 |

|||

|

유동자산 |

131,151,227,286 |

143,074,694,440 |

122,985,101,167 |

|

현금및현금성자산 |

9,860,076,081 |

11,019,713,912 |

7,160,790,839 |

|

매출채권 및 기타유동채권 |

31,457,815,547 |

31,562,425,552 |

30,916,885,005 |

|

기타유동금융자산 |

8,451,007,828 |

12,595,477,318 |

11,183,997,465 |

|

기타유동자산 |

6,483,250,961 |

6,320,870,244 |

3,585,660,550 |

|

당기법인세자산 |

488,960,437 |

116,155,055 |

76,978,515 |

|

재고자산 |

74,410,116,432 |

81,380,780,720 |

70,060,788,793 |

|

파생상품자산 |

79,271,639 |

||

|

비유동자산 |

133,639,935,756 |

145,429,789,303 |

159,755,644,461 |

|

투자부동산 |

14,122,506,630 |

14,439,921,161 |

14,757,335,692 |

|

유형자산 |

109,658,003,512 |

122,344,003,322 |

135,957,921,474 |

|

유형자산 |

94,095,666,652 |

122,344,003,322 |

135,957,921,474 |

|

사용권자산 |

15,562,336,860 |

||

|

무형자산 |

197,859,413 |

203,918,646 |

233,755,187 |

|

기타비유동금융자산 |

9,661,566,201 |

8,441,946,174 |

8,806,632,108 |

|

장기금융상품 |

2,521,307,164 |

2,036,907,164 |

2,995,286,084 |

|

매도가능금융자산 |

443,817,400 |

445,276,000 |

659,358,600 |

|

보증금 |

6,696,441,637 |

5,959,763,010 |

5,151,987,424 |

|

자산총계 |

264,791,163,042 |

288,504,483,743 |

282,740,745,628 |

|

부채 |

|||

|

유동부채 |

168,809,402,297 |

155,099,297,652 |

143,349,689,280 |

|

매입채무 및 기타유동채무 |

26,658,427,745 |

26,356,154,164 |

33,068,890,309 |

|

단기매입채무 |

20,389,339,242 |

21,496,818,274 |

23,328,590,163 |

|

단기미지급금 |

3,513,483,566 |

4,859,335,890 |

4,815,667,075 |

|

유동성사채 |

4,924,633,071 |

||

|

유동리스부채 |

2,755,604,937 |

||

|

유동성차입금 |

132,007,972,113 |

120,727,941,003 |

102,148,597,469 |

|

기타유동금융부채 |

7,403,327,465 |

6,854,075,260 |

6,320,361,820 |

|

기타유동부채 |

2,739,674,974 |

1,161,127,225 |

1,811,839,682 |

|

비유동부채 |

61,253,315,539 |

55,749,638,978 |

41,606,696,912 |

|

장기매입채무 및 기타비유동채무 |

39,308,954,137 |

31,375,169,190 |

17,976,710,000 |

|

장기차입금 |

23,694,970,000 |

27,534,710,000 |

17,976,710,000 |

|

사채 |

3,922,166,268 |

3,840,459,190 |

|

|

리스부채 |

11,691,817,869 |

||

|

순확정급여채무 |

7,210,876,060 |

6,718,640,294 |

6,530,999,454 |

|

비유동배출부채 |

116,662,200 |

68,397,500 |

198,340,000 |

|

이연법인세부채 |

14,616,823,142 |

17,587,431,994 |

16,900,647,458 |

|

부채총계 |

230,062,717,836 |

210,848,936,630 |

184,956,386,192 |

|

자본 |

|||

|

지배기업의 소유주에게 귀속되는 자본 |

36,262,102,747 |

64,685,087,719 |

79,355,458,663 |

|

자본금 |

28,428,930,000 |

28,428,930,000 |

28,428,930,000 |

|

기타불입자본 |

2,175,270,888 |

2,175,270,888 |

2,175,270,888 |

|

기타자본구성요소 |

20,637,557,065 |

20,419,326,798 |

20,461,258,812 |

|

이익잉여금(결손금) |

(14,979,655,206) |

13,661,560,033 |

28,289,998,963 |

|

비지배지분 |

(1,533,657,541) |

12,970,459,394 |

18,428,900,773 |

|

자본총계 |

34,728,445,206 |

77,655,547,113 |

97,784,359,436 |

|

자본과부채총계 |

264,791,163,042 |

288,504,483,743 |

282,740,745,628 |

|

연결 포괄손익계산서 |

|

제 44 기 2019.01.01 부터 2019.12.31 까지 |

|

제 43 기 2018.01.01 부터 2018.12.31 까지 |

|

제 42 기 2017.01.01 부터 2017.12.31 까지 |

|

(단위 : 원) |

|

제 44 기 |

제 43 기 |

제 42 기 |

|

|---|---|---|---|

|

수익(매출액) |

216,856,564,170 |

220,173,986,736 |

203,110,710,825 |

|

매출원가 |

209,333,900,234 |

211,713,155,321 |

189,321,428,371 |

|

매출총이익 |

7,522,663,936 |

8,460,831,415 |

13,789,282,454 |

|

판매비와 관리비 |

20,456,949,049 |

19,311,158,311 |

18,888,677,844 |

|

영업이익(손실) |

(12,934,285,113) |

(10,850,326,896) |

(5,099,395,390) |

|

기타이익 |

7,177,562,812 |

5,643,065,840 |

5,634,196,046 |

|

기타손실 |

34,192,291,870 |

9,750,749,648 |

7,905,347,570 |

|

금융수익 |

404,385,567 |

235,665,863 |

255,876,605 |

|

금융원가 |

6,996,996,630 |

4,846,203,612 |

4,162,165,639 |

|

법인세비용차감전순이익(손실) |

(46,541,625,234) |

(19,568,548,453) |

(11,276,835,948) |

|

법인세비용 |

(2,980,662,294) |

658,018,673 |

(637,146,275) |

|

당기순이익(손실) |

(43,560,962,940) |

(20,226,567,126) |

(10,639,689,673) |

|

당기순이익(손실)의 귀속 |

|||

|

지배기업소유주지분 |

(28,734,120,604) |

(14,717,908,583) |

(10,135,049,259) |

|

비지배주주지분 |

(14,826,842,336) |

(5,508,658,543) |

(504,640,414) |

|

기타포괄손익 |

398,881,645 |

97,754,803 |

28,853,262,641 |

|

당기손익으로 재분류되지 않는항목(세후기타포괄손익) |

175,384,988 |

69,482,542 |

27,883,370,076 |

|

확정급여제도의 재측정손익(세후기타포괄손익) |

226,475,309 |

89,193,083 |

157,677,647 |

|

기타포괄손익- 공정가치 측정 금융자산 평가이익 |

(1,622,760) |

(112,900) |

|

|

재평가잉여금 |

35,590,232,707 |

||

|

기타포괄손익법인세 효과 |

(49,467,561) |

(19,597,641) |

(7,864,540,278) |

|

당기손익으로 재분류될 수 있는 항목(세후기타포괄손익) |

223,496,657 |

28,272,261 |

969,892,565 |

|

기타포괄손익-공정가치 측정 금융자산 평가손익(세후기타포괄손익) |

(109,444,729) |

||

|

법인세효과 |

24,077,840 |

||

|

해외사업장환산외환차이(세후기타포괄손익) |

223,496,657 |

28,272,261 |

1,055,259,454 |

|

총포괄손익 |

(43,162,081,295) |

(20,128,812,323) |

18,213,572,968 |

|

총 포괄손익의 귀속 |

|||

|

지배기업소유주지분 |

(28,422,984,971) |

(14,670,370,944) |

17,349,703,317 |

|

비지배주주지분 |

(14,739,096,324) |

(5,458,441,379) |

863,869,651 |

|

주당이익 |

|||

|

기본주당이익(손실) (단위 : 원) |

(534) |

(274) |

(197) |

|

연결 자본변동표 |

|

제 44 기 2019.01.01 부터 2019.12.31 까지 |

|

제 43 기 2018.01.01 부터 2018.12.31 까지 |

|

제 42 기 2017.01.01 부터 2017.12.31 까지 |

|

(단위 : 원) |

|

자본 |

||||||||

|---|---|---|---|---|---|---|---|---|

|

지배기업의 소유주에게 귀속되는 자본 |

비지배지분 |

자본 합계 |

||||||

|

자본금 |

자본잉여금 |

자기주식 |

기타자본구성요소 |

이익잉여금 |

지배기업의 소유주에게 귀속되는 자본 합계 |

|||

|

2017.01.01 (기초자본) |

28,428,930,000 |

4,594,475,468 |

(2,419,204,580) |

(5,211,283,164) |

38,306,688,948 |

63,699,606,672 |

15,871,179,796 |

79,570,786,468 |

|

매도가능금융자산평가손익 |

(1,696,890) |

(1,696,890) |

(31,021,822) |

(32,718,712) |

||||

|

회계변경에 따른 재분류조정 |

||||||||

|

현금배당 |

||||||||

|

토지재평가잉여금재분류 |

19,486,523,012 |

19,486,523,012 |

3,067,648,733 |

22,554,171,745 |

||||

|

기타포괄손익-공정가치 측정 금융자산 평가손익 |

||||||||

|

기타포괄손익- 공장가치측정금융자산평가손익 재분류 |

||||||||

|

해외사업환산손익 |

1,034,154,264 |

1,034,154,264 |

21,105,190 |

1,055,259,454 |

||||

|

당기순이익(손실) |

(10,135,049,259) |

(10,135,049,259) |

(504,640,414) |

(10,639,689,673) |

||||

|

확정급여제도 재측정요소 |

118,359,274 |

118,359,274 |

4,629,290 |

122,988,564 |

||||

|

종속기업자본변동 |

5,153,561,590 |

5,153,561,590 |

5,153,561,590 |

|||||

|

2017.12.31 (기말자본) |

28,428,930,000 |

4,594,475,468 |

(2,419,204,580) |

20,461,258,812 |

34,574,649,399 |

85,640,109,099 |

22,131,997,808 |

97,784,359,436 |

|

2018.01.01 (기초자본) |

28,428,930,000 |

4,594,475,468 |

(2,419,204,580) |

20,461,258,812 |

28,289,998,963 |

79,355,458,663 |

18,428,900,773 |

97,784,359,436 |

|

매도가능금융자산평가손익 |

||||||||

|

회계변경에 따른 재분류조정 |

(17,421,378) |

17,421,378 |

||||||

|

현금배당 |

||||||||

|

토지재평가잉여금재분류 |

(25,510,532) |

25,510,532 |

||||||

|

기타포괄손익-공정가치 측정 금융자산 평가손익 |

(55,412) |

(55,412) |

(32,650) |

(88,062) |

||||

|

기타포괄손익- 공장가치측정금융자산평가손익 재분류 |

(26,651,508) |

26,651,508 |

||||||

|

해외사업환산손익 |

27,706,816 |

27,706,816 |

565,445 |

28,272,261 |

||||

|

당기순이익(손실) |

(14,717,908,583) |

(14,717,908,583) |

(5,508,658,543) |

(20,226,567,126) |

||||

|

확정급여제도 재측정요소 |

19,886,235 |

19,886,235 |

49,684,369 |

69,570,604 |

||||

|

종속기업자본변동 |

||||||||

|

2018.12.31 (기말자본) |

28,428,930,000 |

4,594,475,468 |

(2,419,204,580) |

20,419,326,798 |

13,661,560,033 |

64,685,087,719 |

12,970,459,394 |

77,655,547,113 |

|

2019.01.01 (기초자본) |

28,428,930,000 |

4,594,475,468 |

(2,419,204,580) |

20,419,326,798 |

13,661,560,033 |

64,685,087,719 |

12,970,459,394 |

77,655,547,113 |

|

매도가능금융자산평가손익 |

||||||||

|

회계변경에 따른 재분류조정 |

||||||||

|

현금배당 |

||||||||

|

토지재평가잉여금재분류 |

||||||||

|

기타포괄손익-공정가치 측정 금융자산 평가손익 |

(796,457) |

(796,457) |

(469,296) |

(1,265,753) |

||||

|

기타포괄손익- 공장가치측정금융자산평가손익 재분류 |

||||||||

|

해외사업환산손익 |

219,026,724 |

219,026,724 |

4,469,933 |

223,496,657 |

||||

|

당기순이익(손실) |

(28,734,120,604) |

(28,734,120,604) |

(14,826,842,336) |

(43,560,962,940) |

||||

|

확정급여제도 재측정요소 |

92,905,365 |

92,905,365 |

83,745,376 |

176,650,741 |

||||

|

종속기업자본변동 |

234,979,388 |

234,979,388 |

||||||

|

2019.12.31 (기말자본) |

28,428,930,000 |

4,594,475,468 |

(2,419,204,580) |

20,637,557,065 |

13,048,602,468 |

64,290,360,421 |

14,985,003,797 |

34,728,445,206 |

|

연결 현금흐름표 |

|

제 44 기 2019.01.01 부터 2019.12.31 까지 |

|

제 43 기 2018.01.01 부터 2018.12.31 까지 |

|

제 42 기 2017.01.01 부터 2017.12.31 까지 |

|

(단위 : 원) |

|

제 44 기 |

제 43 기 |

제 42 기 |

|

|---|---|---|---|

|

영업활동현금흐름 |

2,861,314,760 |

(21,099,023,163) |

(12,872,796,588) |

|

당기순이익(손실) |

(43,560,962,940) |

(20,226,567,126) |

(10,639,689,673) |

|

당기순이익조정을 위한 가감 |

52,699,666,477 |

24,025,904,917 |

20,633,814,929 |

|

퇴직급여 |

1,576,988,388 |

1,635,484,200 |

1,750,746,540 |

|

감가상각비 |

12,165,626,983 |

12,123,895,099 |

12,771,679,658 |

|

무형자산상각비 |

12,110,823 |

42,907,321 |

51,501,438 |

|

지급수수료 |

48,264,700 |

68,397,500 |

89,217,800 |

|

사용권자산상각비 |

2,411,915,674 |

||

|

대손상각비 |

2,444,033,681 |

153,329,537 |

644,210,650 |

|

외화환산손실 |

1,271,782,355 |

419,389,465 |

2,365,348,785 |

|

매도가능증권처분손실 |

150,000,000 |

4,709,991 |

|

|

유형자산처분손실 |

7,610,707 |

||

|

기타의 대손상각비 |

7,539,606,290 |

7,170,957,093 |

1,824,346,903 |

|

재고자산감모손실 |

1,461,677,306 |

||

|

유형자산손상차손 |

23,045,795,534 |

||

|

파생상품거래손실 |

562,111,639 |

||

|

법인세비용 |

(2,980,662,294) |

658,018,673 |

(637,146,275) |

|

이자비용 |

6,996,996,630 |

4,846,203,612 |

4,162,165,639 |

|

유형자산처분이익 |

(8,793,499) |

(1,438,424,882) |

(463,860,891) |

|

외화환산이익 |

(1,959,236,860) |

(1,468,364,327) |

(1,624,331,255) |

|

파생금융자산거래이익 |

(1,800,000) |

(79,271,639) |

(1,363,475,404) |

|

이자수익 |

(404,385,567) |

(235,665,863) |

(255,876,605) |

|

매도가능금융자산처분이익 |

(10,814,872) |

(139,791,958) |

|

|

배당금수익 |

(20,688,000) |

(10,136,000) |

(10,536,900) |

|

잡이익 |

0 |

(4,381,200) |

|

|

영업활동으로인한자산ㆍ부채의변동 |

(5,865,169,276) |

(24,860,835,434) |

(22,235,814,294) |

|

매출채권 및 기타유동채권의 감소(증가) |

(6,640,962,541) |

(12,340,013,546) |

(844,873,231) |

|

단기미수수익의 감소(증가) |

0 |

(871,244) |

|

|

미수금의 감소(증가) |

(7,675,194,333) |

(7,687,319,361) |

(2,093,160,673) |

|

선급금의 감소(증가) |

1,245,889,343 |

(10,421,976,314) |

201,446,223 |

|

선급비용의 감소(증가) |

25,152,171 |

70,199,112 |

(12,549,802) |

|

부가가치세 선급금의 감소(증가) |

(1,735,117,730) |

(2,378,105,778) |

(1,416,034,613) |

|

재고자산의 감소(증가) |

6,202,068,526 |

(11,307,274,028) |

(14,682,667,994) |

|

매입채무의 증가(감소) |

2,931,227,674 |

9,700,557,841 |

(3,915,048,035) |

|

미지급금의 증가(감소) |

(1,223,611,245) |

3,316,247,296 |

875,147,065 |

|

선수금의 증가(감소) |

1,685,379,624 |

7,691,295,962 |

658,066,630 |

|

예수금의 증가(감소) |

(170,322,565) |

45,379,745 |

(17,527,234) |

|

미지급비용의 증가(감소) |

348,599,113 |

7,163,914 |

(345,715,873) |

|

퇴직급여채무의 증가(감소) |

(555,729,815) |

(2,016,944,544) |

(1,083,285,526) |

|

사외적립자산의공정가치의 감소(증가) |

(302,547,498) |

658,294,267 |

441,260,013 |

|

배출부채의 감소 |

0 |

(198,340,000) |

|

|

법인세납부(환급) |

(412,219,501) |

(37,525,520) |

(631,107,550) |

|

투자활동현금흐름 |

(3,269,975,171) |

3,451,969,698 |

(5,847,257,674) |

|

단기금융상품의 감소 |

4,958,823,437 |

1,503,291,397 |

4,834,561,249 |

|

토지의 처분 |

2,348,280,253 |

||

|

건물의 처분 |

3,491,719,747 |

||

|

구축물의 처분 |

199,988,058 |

||

|

기계장치의 처분 |

100,000,000 |

457,050,481 |

|

|

차량운반구의 처분 |

20,000,000 |

13,033,636 |

|

|

비유동매도가능금융자산의 처분 |

84,574,174 |

846,016,867 |

|

|

보증금의 감소 |

8,244,522 |

647,520,000 |

|

|

국고보조금 수령 |

433,422,864 |

608,169,745 |

|

|

파생상품의 처분 |

1,038,900,000 |

||

|

배당금수취 |

20,688,000 |

10,136,000 |

10,536,900 |

|

이자수취 |

283,114,878 |

1,158,813,615 |

360,824,283 |

|

장기금융상품의 취득 |

(1,414,000,000) |

(1,907,400,000) |

(1,994,200,000) |

|

장기투자증권의 증가 |

(164,160) |

(2,272,400) |

|

|

건물의 취득 |

(66,000,000) |

||

|

구축물의 취득 |

(68,005,878) |

(59,938,110) |

(393,651,977) |

|

기계장치의 취득 |

(546,679,398) |

(2,214,451,290) |

(9,940,554,927) |

|

차량운반구의 취득 |

(24,656,157) |

(31,497,600) |

(26,883,455) |

|

공기구비품의 취득 |

(7,548,092) |

(26,739,893) |

(27,450,033) |

|

건설중인자산의 취득 |

(5,467,463,646) |

(376,425,000) |

(1,454,548,500) |

|

영업권 이외의 무형자산의 취득 |

(6,051,590) |

(13,070,780) |

(10,828,210) |

|

임차보증금의 증가 |

(545,237,087) |

(662,973,645) |

(235,940,124) |

|

파생상품의 실현 |

(481,040,000) |

||

|

국고보조금의 사용 |

(517,487,692) |

(579,813,609) |

|

|

재무활동현금흐름 |

(732,164,542) |

21,503,888,515 |

8,274,204,693 |

|

단기차입금의 증가 |

8,525,183,732 |

15,282,236,564 |

17,424,652,465 |

|

장기차입금의 증가 |

3,600,000,000 |

14,500,000,000 |

3,862,086,583 |

|

임대보증금의 증가 |

709,625,000 |

966,800,000 |

582,000,000 |

|

사채의 증가 |

3,831,880,000 |

||

|

종속기업투자 |

234,979,388 |

||

|

유동성장기부채의 상환 |

(4,887,000,000) |

(1,902,380,000) |

(8,232,795,979) |

|

장기차입금의 상환 |

(20,500,000) |

||

|

사채의 상환 |

(5,000,000,000) |

||

|

리스부채의 상환 |

(2,888,897,536) |

||

|

임대보증금의 감소 |

(312,125,000) |

(512,755,886) |

(1,225,000,000) |

|

이자지급 |

(5,713,930,126) |

(5,661,892,163) |

(4,116,238,376) |

|

환율변동효과 반영전 현금및현금성자산의 순증가(감소) |

(1,140,824,953) |

3,856,835,050 |

(10,445,849,569) |

|

기초현금및현금성자산 |

11,019,713,912 |

7,160,790,839 |

18,390,890,330 |

|

현금및현금성자산에 대한 환율변동효과 |

(18,812,878) |

2,088,023 |

(784,249,922) |

|

기말현금및현금성자산 |

9,860,076,081 |

11,019,713,912 |

7,160,790,839 |

3. 연결재무제표 주석

| 제 44 기 2019년 1월 1일부터 2019년 12월 31일까지 |

| 제 43 기 2018년 1월 1일부터 2018년 12월 31일까지 |

주식회사 성안과 그 종속기업 |

1. 일반적 사항

(1) 지배기업의 개요

주식회사 성안(이하 '당사')은 섬유제품의 제조 및 판매를 주 사업목적으로 1976년 4월에 설립되었고, 대구광역시 북구 검단동에 소재한 본사 및 공장에서 합섬섬유 등을제조 및 가공ㆍ판매하고 있습니다. 당사는 1995년 11월 10일에 주식을 한국거래소가 개설한 유가증권시장에 상장하였으며, 당기말 현재 당사의 주주현황은 다음과 같습니다.

| 주주명 | 소유주식수 | 지분율 | 관 계 |

| 박상태 | 6,021,220 | 10.6% | 대표이사 |

| 박상원 | 4,308,420 | 7.6% | 대표이사친족 |

| 박상혁 | 2,097,953 | 3.7% | 대표이사친족 |

| 박상완 | 2,753,750 | 4.9% | 대표이사친족 |

| 오타수 | 1,203,820 | 2.1% | 대표이사친족 |

| 박준한 | 624,000 | 1.1% | 대표이사친족 |

| 박창한 | 468,070 | 0.8% | 대표이사친족 |

| 박지윤 | 468,070 | 0.8% | 대표이사친족 |

| 박호근 | 76,260 | 0.1% | 대표이사친족 |

| 성안염직(주) | 1,884,670 | 3.3% | 기타특수관계자 |

| 성안합섬(주) | 1,100,000 | 1.9% | 종속기업 |

| 자기주식 | 1,969,460 | 3.5% | |

| 기타주주 | 33,882,167 | 59.6% | |

| 합 계 | 56,857,860 | 100.0% |

(2) 연결대상 종속기업

1) 연결대상 종속기업인 성안합섬주식회사는 화섬원사 제조 및 판매를 주 사업목적으로 1990년 5월에 설립되었고, 경상북도 구미시에 소재한 본사 및 공장에서 화섬원사류를 제조 및 가공ㆍ판매하고 있으며, Seong An Textile SAE는 섬유제품의 제조 및 판매를 주 목적사업으로 2015년 2월에 이집트에서 설립되었습니다.

당기말 현재 연결대상 종속기업의 현황은 다음과 같습니다(단위:천원).

| 회사명 | 투자주식수 | 투자비율 | 장부금액 | 결산일 |

| 성안합섬주식회사 | 31,250,000주 | 62.92% | - | 12.31 |

| Seong An Textile SAE | - | 68.00%(주1) | 11,864,888 | 12.31 |

(주1) 종속기업인 성안합섬주식회사가 보유한 지분율 30%를 포함한 연결실체의 지분율은 98%입니다.

2) 당기말과 전기말 현재 연결대상 종속기업의 요약 재무정보는 다음과 같습니다(단위:천원).

| 구 분 | 성안합섬주식회사 | Seong An Textile SAE | ||

| 당기말 | 전기말 | 당기말 | 전기말 | |

| 자산총액 | 136,669,164 | 174,265,322 | 58,524,178 | 33,344,984 |

| 부채총액 | 141,603,877 | 139,073,969 | 44,967,008 | 34,686,869 |

| 순자산가액 | (4,934,713) | 52,383,213 | 13,557,170 | (1,341,885) |

| 매출액 | 170,203,806 | 180,909,561 | 32,499,004 | 26,427,451 |

| 당기순이익(손실) | (40,372,981) | (15,011,020) | 2,918,462 | (2,991,556) |

| 총포괄이익(손실) | (40,126,066) | (14,877,103) | 3,150,086 | (2,963,284) |

(*) 상기 요약재무정보는 지배기업과 연결대상종속기업간의 내부거래 상계 전 재무 제표를 기준으로 작성되었습니다. 한편, Seong An Textile SAE는 당기 중 미화 10,000천미불의 유상증자를 수행한 바 있습니다.

3) 종속기업의 당기와 전기의 요약현금흐름 정보는 다음과 같습니다(단위:천원).

| 구 분 | 성안합섬주식회사 | Seong An Textile SAE | ||

| 당기 | 전기 | 당기 | 전기 | |

| 영업활동으로 인한 현금흐름 | 2,703,971 | (8,281,650) | (8,236,630) | 1,171,602 |

| 투자활동으로 인한 현금흐름 | (6,331,272) | (1,569,864) | (1,353,708) | (1,290,400) |

| 재무활동으로 인한 현금흐름 | 2,561,228 | 13,090,350 | 9,453,964 | 877,204 |

| 현금및현금성자산의 순증감 | (1,066,073) | 3,238,836 | (136,374) | 758,406 |

| 기초 현금및현금성자산 | 9,116,352 | 5,916,574 | 1,096,826 | 338,420 |

| 외화표시 현금및현금성자산의환율변동 효과 | (42,488) | (39,058) | - | - |

| 기말 현금및현금성자산 | 8,007,791 | 9,116,352 | 960,452 | 1,096,826 |

2. 재무제표의 작성기준

(1) 회계기준의 적용

당사와 당사의 종속기업(이하 '연결실체')은 주식회사의 외부감사에 관한법률 제13조 1항 1호에서 규정하고 있는 국제회계기준위원회의 국제회계기준을 채택하여 정한 회계처리기준인 한국채택국제회계기준에 따라 연결재무제표를 작성하였습니다.

(2) 측정기준

연결실체의 재무제표는 아래에서 열거하고 있는 연결재무상태표의 주요 항목을 제외하고는 역사적원가를 기준으로 작성되었습니다.

- 공정가치로 측정되는 파생상품

- 공정가치로 측정되는 금융자산

- 확정급여채무의 현재가치에서 사외적립자산의 순공정가치와 미인식된 과거근무원 가를 차감한 순확정급여부채

(3) 기능통화와 표시통화

연결실체 내 개별기업의 재무제표는 각 개별기업의 영업활동이 이루어지는 주된 경제환경의 통화("기능통화")로 작성되고 있습니다. 연결실체의 연결재무제표는 보고기업인 지배기업의 기능통화 및 표시통화인 원화로 작성하여 보고하고 있습니다.

3. 유의적인 회계정책

연결재무제표 작성에 적용된 중요한 회계정책은 아래 기술되어 있으며, 당기 연결재무제표의 작성에 적용된 중요한 회계정책은 아래에서 설명하는 기준서나 해석서의 도입과 관련된 영향을 제외하고는 전기 연결재무제표 작성시 채택한 회계정책과 동일합니다.

1) 당기부터 새로 도입된 기준서 및 해석서와 그로 인한 회계정책 변경의 내용은 다음과 같습니다.

- 기업회계기준서 제1116호 리스(제정)

당기에 연결실체는 2019년 1월 1일 이후 최초로 시작되는 회계연도부터 적용되는 기업회계기준서 제1116호를 적용하였습니다.

기업회계기준서 제1116호는 리스회계처리와 관련하여 새롭거나 개정된 요구사항을 포함하고 있습니다. 이 기준서는 리스이용자로 하여금 금융리스와 운용리스를 구별하지 않도록 하고, (인식면제규정을 적용한 경우) 단기리스와 소액리스가 아닌 모든 리스에 대하여 리스개시일 시점에 사용권자산과 리스부채를 인식하도록 함으로써 리스이용자의 회계처리를 유의적으로 변경하였습니다. 리스이용자의 회계처리와 달리 리스제공자의 회계처리와 관련한 요구사항은 실질적으로 변경되지 않았습니다. 새로운 요구사항의 세부적인 내용은 아래 '(15) 리스'에 기재하였습니다.

연결실체의 기업회계기준서 제1116호 최초 적용일은 2019년 1월 1일입니다.

연결실체는 아래와 같은 수정소급법을 사용하여 기업회계기준서 제1116호를 적용하였습니다.

ㆍ이 기준서를 최초로 적용하는 누적효과를 최초 적용일에 이익잉여금(또는 적절하 다면 자본의 다른 구성요소)의 기초 잔액을 조정하여 인식함

ㆍ기업회계기준서 제1017호와 기업회계기준해석서 제2104호를 적용하여 표시한 비 교 정보를 다시 작성하지 않음

① 리스의 새로운 정의의 영향

연결실체는 최초 적용일에 계약이 리스인지, 리스를 포함하고 있는지를 다시 판단하지 않을 수 있는 기업회계기준서 제1116호의 전환시 사용할 수 있는 실무적 간편법을 사용하기로 하였습니다. 따라서 기업회계기준서 제1017호와 기업회계기준해석서제2104호에 따른 리스의 정의는 2019년 1월 1일 이전에 체결되거나 변경된 리스에 계속적용됩니다.

리스의 정의 변경은 주로 통제 개념과 관련됩니다. 기업회계기준서 제1116호는 고객이 대가와 교환하여 식별되는 자산의 사용을 일정 기간 통제하는지에 기초하여 계약이 리스를 포함하는지를 결정합니다. 반면 기업회계기준서 제1017호와 기업회계기준해석서 제2104호는 '위험과 보상'에 초점을 맞추고 있습니다.

연결실체는 기업회계기준서 제1116호에서 제시한 리스의 정의 및 관련된 지침을 2019년 1월 1일 이후에 체결되거나 변경된 모든 리스계약에 적용합니다.

② 리스이용자의 회계처리에 미치는 영향

(i) 종전에 운용리스로 분류한 리스

과거에 기업회계기준서 제1017호에 따라 운용리스로 분류한 리스(재무상태표에 표시되지 않음)의 회계처리를 변경합니다.

연결실체는 모든 리스(단기리스나 소액 기초자산 리스에 대한 실무적 간편법을 적용하는 경우는 제외)를 다음과 같이 회계처리합니다.

ㆍ미래리스료의 현재가치로 최초측정한 금액을 재무상태표에 사용권자산과 리스부 채로 인식함. 다만 사용권자산은 기업회계기준서 제1116호 문단 C8(2)(나)에 따라 최초 적용일 직전에 재무상태표에 인식된 리스와 관련하여 선급하거나 발생한(미 지급) 리스료 금액을 조정함

ㆍ포괄손익계산서에 사용권자산의 상각과 리스부채의 이자를 인식함

ㆍ현금흐름표에 리스부채의 원금에 해당하는 현금지급액과 이자에 해당하는 현금지 급액을 구분함

리스인센티브(예: 리스료를 면제해 주는 기간)는 사용권자산과 리스부채의 측정의 일부로 인식합니다. 반면 기업회계기준서 제1017호 하에서는 리스 인센티브는 정액기준에 따라 리스비용에서 차감하여 인식하였습니다.

사용권자산은 기업회계기준서 제1036호에 따라 손상 검사합니다.

연결실체는 단기리스(리스기간이 12개월 이하)와 소액기초자산 리스에 대하여 정액기준으로 리스료를 인식하기로 선택하였습니다.

연결실체는 기업회계기준서 제1017호를 적용하여 종전에 운용리스로 분류한 리스에대하여 수정소급법을 적용하면서 다음의 실무적 간편법을 사용하였습니다.

ㆍ특성이 상당히 비슷한 리스 포트폴리오에 단일 할인율을 적용함

ㆍ최초 적용일 직전에 재무상태표에 인식된 손실부담리스의 충당부채 금액만큼 최초 적용일의 사용권자산을 조정함

ㆍ연결실체는 최초 적용일부터 12개월 이내에 리스기간이 종료되는 리스에 대하여 사용권자산과 리스부채를 인식하지 않기로 선택함

ㆍ연결실체는 최초 적용일의 사용권자산 측정치에서 리스개설직접원가를 제외함

ㆍ연결실체는 계약이 리스연장 또는 종료선택권을 포함하였을 때 리스기간을 산정하 기 위하여 사후판단을 사용함

(ii) 종전에 금융리스로 분류한 리스

연결실체가 소액기초자산 리스 인식면제규정을 적용하기로 선택한 경우 이외에는 기업회계기준서 제1017호를 적용하여 금융리스로 분류한 리스에 대하여 최초 적용일 직전에 기업회계기준서 제1017호를 적용하여 측정된 리스자산 및 리스부채의 장부금액은 어떠한 조정도 없이 사용권자산과 리스부채로 재분류됩니다.

사용권자산과 리스부채는 2019년 1월 1일부터 기업회계기준서 제1116호를 적용하여 회계처리합니다.

③ 리스제공자의 회계처리에 미치는 영향

기업회계기준서 제1116호는 리스제공자의 회계처리를 실질적으로 변경하지 않습니다. 기업회계기준서 제1116호 하에서 리스제공자는 여전히 리스를 금융리스 또는 운용리스로 분류하고, 그 두 유형의 리스를 다르게 회계처리합니다.

하지만 기업회계기준서 제1116호는 공시 요구사항, 특히 리스제공자가 리스자산의 잔여지분에서 발생하는 위험을 관리하는 방법과 관련한 공시 요구사항을 변경하고 확대하였습니다.

기업회계기준서 제1116호 하에서 중간리스제공자는 상위리스와 전대리스를 두 개의구별되는 계약으로 회계처리합니다. 중간리스제공자는 기초자산(기업회계기준서 제1017호를 적용하는 경우)이 아니라 상위리스에서 생기는 사용권자산에 따라 전대리스를 금융리스 또는 운용리스로 분류합니다.

이러한 변경 때문에 연결실체는 특정한 운용전대리스 약정을 금융리스로 재분류하고, 그러한 전대리스를 최초 적용일에 체결되는 새로운 금융리스로 회계처리 하였습니다. 기업회계기준서 제1109호에서 요구하는 바와 같이, 금융리스채권에 대하여 기대신용손실에 따른 충당금을 인식하였습니다.

④ 기업회계기준서 제1116호의 최초 적용의 재무적 영향

기업회계기준서 제1116호 2019년 1월 1일 현재 리스자산과 리스부채로 인식한 금액은 각각 15,599,722천원입니다. 연결실체는 건물과 차량운반구를 리스하였으며, 기업회계기준서 제1116호 경과규정에 따라 최초 적용일 현재 리스부채는 잔여리스료를 증분차입이자율(6.53%~7.04%)로 할인하여 산정하였으며, 사용권자산은 전환일의 리스부채 금액으로 산정하는 실무적 간편법을 적용하였습니다.

- 기업회계기준서 제1109호 금융상품(개정)

동 개정사항은 중도상환특성이 원금과 원금잔액에 대한 이자로만 구성된 계약상 현금흐름의 요건을 충족하는지를 평가할 때 옵션을 행사하는 당사자가 조기상환의 원인과 관계없이 합리적인 보상을 지급하거나 수취할 수 있다는 점을 명확히 하고 있습니다. 달리 표현하면 부(-)의 보상을 수반하는 중도상환특성으로 인해 자동적으로 원금과 원금잔액에 대한 이자로만 구성된 계약상 현금흐름의 요건을 충족하지 못하는 것은 아닙니다.

- 기업회계기준서 제1028호 관계기업과 공동기업에 대한 투자(개정)

동 개정사항은 관계기업이나 공동기업에 대한 지분법을 적용하지 않는 다른 금융상품에 기업회계기준서 제1109호(손상규정 포함)를 적용하여야 한다는 점을 명확히 합니다. 이러한 금융상품에는 실질적으로 기업의 관계기업이나 공동기업에 대한 순투자의 일부를 구성하는 장기투자지분이 포함됩니다. 연결실체는 그러한 장기투자지분에 대하여 기업회계기준서 제1028호를 적용하기 전에 기업회계기준서 제1109호를 적용합니다. 장기투자지분에 기업회계기준서 제1109호를 적용할 때, 기업회계기준서 제1028호에 따른 장부금액 조정사항(즉 기업회계기준서 제1028호에 따라 피투자기업의 손실을 배분하거나 손상평가함에 따라 발생하는 장기투자지분 장부금액의 조정)은 고려하지 아니합니다.

- 한국채택국제회계기준 2015-2017 연차개선

동 연차개선은 기업회계기준서 제1012호 '법인세', 기업회계기준서 제1023호 '차입원가', 기업회계기준서 제1103호 '사업결합' 및 기업회계기준서 제1111호 '공동약정'에 대한 일부 개정사항을 포함하고 있습니다.

① 기업회계기준서 제1012호 법인세

동 개정사항은 분배가능한 이익을 창출하는 거래를 최초에 어떻게 인식하였는지에 따라 배당의 세효과를 당기손익, 기타포괄손익 또는 자본으로 인식한다는 점을 명확히 하고 있습니다.

이는 배당이익과 미배당이익에 다른 세율이 적용되는지와 무관하게 적용됩니다.

② 기업회계기준서 제1023호 차입원가

동 개정사항은 관련된 자산이 의도된 용도로 사용되거나 판매가능한 상태에 이른 이후에도 특정차입금의 잔액이 존재하는 경우, 그 차입금은 일반차입금의 자본화이자율을 계산할 때 일반차입금의 일부가 된다는 점을 명확히 하고 있습니다.

③ 기업회계기준서 제1103호 사업결합

동 개정사항은 기업이 공동영업인 사업에 대한 지배력을 보유하게 되었을 때, 공동영업에 대한 이전보유지분을 공정가치로 재측정하는 것을 포함하여 단계적으로 이루어진 사업결합에 대한 요구사항을 적용해야 한다는 점을 명확히 하고 있습니다. 재측정대상 이전보유지분은 공동영업과 관련하여 인식되지 않은 자산, 부채 및 영업권을 포함해야 합니다.

④ 기업회계기준서 제1111호 공동약정

동 개정사항은 사업을 구성하는 공동영업에 참여는 하지만 공동지배력은 보유하고 있지 않던 당사자가 해당 공동영업에 대한 공동지배력을 보유하게 되는 경우 기업이 보유한 공동영업에 대한 이전보유지분을 재측정하지 않는다는 것을 명확히 하고 있습니다.

- 기업회계기준서 제1019호 종업원급여(개정)

동 개정사항은 과거근무원가(또는 정산손익)를 결정할 때 갱신된 가정을 적용하여 제도의 개정(또는 축소 또는 정산) 전후에 제도와 사외적립자산에서 제공된 급여를 반영하여 순확정급여부채(자산)을 재측정하고, (확정급여제도가 초과적립상태에 있을 때 발생할 수 있는) 자산인식상한효과는 고려하지 않는다는 점을 명확히 하고 있습니다. 개정 후 동 기준서는 제도의 개정(또는 축소 또는 정산)으로 인해 발생할 수 있는 자산인식상한효과의 변동은 과거근무원가(또는 정산손익) 인식 후에 결정되며, 그 변동을 기타포괄손익으로 인식한다는 점을 명확히 하고 있습니다.

또한, 당기근무원가와 순확정급여부채(자산)의 순이자 측정과 관련된 문단이 개정되었습니다. 연결실체는 제도의 변경 후의 잔여 연차보고기간 동안에 해당하는 당기근무원가와 순이자를 결정하기 위해 재측정에 사용된 갱신된 가정을 사용해야 합니다. 순이자의 경우에 개정사항에서는 제도의 개정 이후 기간 동안의 순이자는 동 기준서 문단 99에 따라 재측정된 순확정급여부채(자산)를 재측정할 때 사용한 할인율을 사용하여 산정하며 재측정할 때 기여금 납부와 급여 지급이 순확정급여부채(자산)에 미치는 영향도 고려한다는 점을 명확히 합니다.

- 기업회계기준서 제1115호 고객과의 계약에서 생기는 수익(개정)

동 개정사항은 '원가기준 투입법 적용 계약의 추가 공시'와 관련하여 문단 한129.1에서 언급하는 '계약'의 의미를 '개별계약'으로 개정함으로써 기업회계기준서 제1115호를 적용하더라도 공시범위가 축소되지 않도록 하는 것을 주요 내용으로 하고 있습니다. 또한 기업회계기준서 제1115호는 계약의 유형을 구분하지 않으므로, 종전의 수익기준서인 기업회계기준서 제1011호 문단 한45.1의 적용대상에 해당하지 않았던용역계약도 기업회계기준서 제1115호 문단 한129.1의 적용대상에 해당할 수 있으며, 이에 따라 종전의 수익기준서에 비해 문단 한129.1에 따른 공시대상계약의 범위가 넓어질 수 있음을 명확히 합니다.

- 기업회계기준해석서 제2123호 법인세 처리의 불확실성(제정)

동 해석서는 법인세 처리에 불확실성이 있을 때 어떻게 회계처리하는지를 규정하고 있으며, 다음의 사항을 요구하고 있습니다.

① 기업은 불확실한 법인세 처리 각각을 개별적으로 고려할지, 아니면 하나 이상의 다른 불확실한 법인세 처리와 함께 고려할지를 판단하여야 합니다.

② 기업은 법인세신고에 사용하였거나 사용하려는 불확실한 법인세처리를 과세당국이 수용할 가능성이 높은지를 판단하여 다음과 같이 과세소득(세무상결손금), 세무기준액, 미사용 세무상결손금, 미사용 세액공제, 세율을 산정합니다.

ㆍ수용할 가능성이 높다면 법인세신고에 사용하였거나 사용하려는 법인세처리와 일 관되게 산정합니다.

ㆍ수용할 가능성이 높지 않다면 불확실성의 영향을 반영하여 산정합니다.

연결실체는 동 제ㆍ개정사항이 연결실체의 재무제표에 인식되는 금액에 유의적인 영향을 미치지 않을 것으로 예상하고 있습니다.

2) 당기말 현재 제정ㆍ공표되었으나, 아직 시행일이 도래하지 않아 적용하지 아니한 한국채택국제회계기준의 내역은 다음과 같습니다.

- 기업회계기준서 제1103호 사업의 정의(개정)

동 개정사항은 사업이 일반적으로 산출물을 보유하지만 활동과 자산의 통합된 집합이 사업의 정의를 만족하기 위해서 산출물이 필수적이지 않다는 점을 명확히 합니다.취득한 활동과 자산의 집합이 사업으로 간주되기 위해서는 최소한 산출물의 창출에 함께 유의적으로 기여할 수 있는 능력을 가진 투입물과 실질적인 과정을 포함해야 합니다. 또한 실질적인 과정이 취득되었는지 여부를 결정하는데 도움이 되는 판단지침을 제시하고 있습니다.

동 개정사항은 취득한 활동과 자산의 집합이 사업이 아닌지 여부를 간략하게 평가할 수 있는 선택적 집중테스트를 도입하였습니다. 해당 선택적 집중테스트에서 만약 취득한 총자산의 공정가치가 실질적으로 식별가능한 단일자산 또는 식별가능한 유사한자산집단에 집중되어 있다면 이는 사업이 아닙니다.

동 개정사항은 취득일이 2020년 1월 1일 이후 최초로 시작하는 회계연도의 개시일이후인 모든 사업결합 및 자산취득에 전진적으로 적용되며 조기적용이 허용됩니다.

- 기업회계기준서에서 '개념체계'에 대한 참조(개정)

2018년 12월 21일 발표과 함께 도입된 전면개정된 '개념체계'(2018)와 함께, 국제회계기준위원회는 '기업회계기준서에서 개념체계의 참조에 대한 개정'도 발표하였습니다. 동 문서는 기업회계기준서 제1102호, 제1103호, 제1106호, 제1114호, 제1001호, 제1008호, 제1034호, 제1037호, 제1038호, 제2112호, 제2119호, 제2120호, 제2122호 및 제2032호에 대한 개정을 포함하고 있습니다.

그러나 모든 개정사항은 그러한 참조나 인용과 관련된 문구가 전면개정된 '개념체계'(2018)을 참조하도록 하는 것은 아닙니다. 일부 문구는 참조하는 '개념체계'가 '재무제표의 작성과 표시를 위한 개념체계'(2007)인지, '개념체계'(2010)인지, 또는 신규로개정된 '개념체계'(2018)인지를 명확히 하기 위해 개정되었으며, 다른 일부 문구는 기업회계기준서상의 정의가 전면개정 '개념체계'(2018)에서 개발된 새로운 정의로 변경되지 않았다는 점을 명시하기 위해서 개정되었습니다.

동 개정사항은 실제로 변경이 있는 경우 2020년 1월 1일 이후 최초로 시작되는 회계연도부터 전진적으로 적용되며, 조기적용이 허용됩니다.

연결실체 상기에 열거된 제ㆍ개정사항이 재무제표에 미치는 영향에 대하여 검토 중에 있습니다.

연결실체의 중요한 회계정책은 다음과 같습니다.

(1) 연결기준

연결재무제표는 지배기업과 지배기업(또는 그 종속기업)이 지배하고 있는 다른 기업 (특수목적기업 포함)의 재무제표를 통합하고 있습니다. 연결실체는 1) 피투자자에 대한 힘, 2) 피투자자에 대한 관여로 인한 변동이익에 대한 노출 또는 권리, 3) 투자자의이익금액에 영향을 미치기 위하여 피투자자에 대하여 자신의 힘을 사용하는 능력의 3가지 요소를 모두 충족할 때 지배력이 존재한다고 판단하고 있습니다. 또한, 상기 지배력의 3가지 요소 중 하나 이상에 변화가 있음을 나타내는 사실과 상황이 존재하는 경우, 피투자자를 지배하는지 재평가 하고 있습니다.

연결실체가 피투자자 의결권의 과반수 미만을 보유하더라도, 피투자자의 관련활동을일방적으로 지시할 수 있는 실질적인 능력을 가지기에 충분한 의결권을 보유하고 있다면 피투자자에 대한 힘을 보유하고 있는 것으로 판단하고 있습니다.

연결실체가 보유하고 있는 의결권이 피투자자에게 대한 힘을 부여하기에 충분한지 여부를 평가할 때 다음 사항을 포함하여 모든 관련 사실과 상황을 고려하고 있습니다.

- 보유 의결권의 상대적 규모와 다른 의결권 보유자의 주식 분산 정도

- 연결실체, 다른 의결권 보유자 또는 다른 당사자가 보유한 잠재적 의결권

- 계약상 약정에서 발생하는 권리

- 과거 주총에서의 의결양상을 포함하여, 결정이 이루어져야 하는 시점에 연결실체 가 관련활동을 지시하는 현재의 능력을 가지고 있는지를 나타내는 다른 추가적인 사실과 상황

당기 중 취득 또는 처분한 종속기업과 관련된 수익과 비용은 취득이 사실상 완료된 날부터 또는 처분이 사실상 완료된 날까지 연결포괄손익계산서에 포함됩니다. 비지배지분의 장부금액은 최초 인식한 금액에 취득이후 자본 변동에 대한 비지배지분의 비례지분을 반영한 금액입니다. 비지배지분이 부(-)의 잔액이 되더라도 총포괄손익은 비지배지분에 귀속되고 있습니다.

연결실체를 구성하는 기업이 유사한 상황에서 발생한 동일한 거래나 사건에 대하여 연결재무제표에서 채택한 회계정책과 다른 회계정책을 사용한 경우에는 그 재무제표를 적절히 수정하여 연결재무제표를 작성하고 있습니다.

연결실체 내의 거래, 이와 관련된 자산과 부채, 수익과 비용 등은 연결재무제표 작성시 모두 제거하고 있습니다.

지배력을 상실하지 않는 종속기업에 대한 연결실체의 소유지분변동은 자본거래로 회계처리하고 있습니다. 연결실체의 지배지분과 비지배지분의 장부금액은 종속기업에 대한 상대적 지분변동을 반영하여 조정하고 있습니다. 비지배지분의 조정금액과 지급하거나 수취한 대가의 공정가치의 차이는 자본으로 직접 인식하고 기업의 소유주에게 귀속시키고 있습니다.

지배기업이 종속기업에 대한 지배력을 상실한 경우, (i) 수취한 대가 및 보유한 지분의 공정가치의 합계액과 (ii) 종속기업의 자산(영업권 포함)과 부채, 비지배지분의 장부금액의 차이금액을 처분손익으로 계상하고 있습니다. 종속기업과 관련하여 기타포괄손익으로 이전에 인식한 금액에 대하여 관련 자산이나 부채를 직접 처분한 경우의 회계처리(즉, 당기손익으로 재분류하거나 직접 이익잉여금으로 대체)와 동일한 기준으로 회계처리하고 있습니다. 지배력을 상실한 날에 이전의 종속기업에 대한 투자자산의 공정가치는 기업회계기준서 제1039호 '금융상품: 인식과 측정'에 따른 금융자산의 최초 인식시의 공정가치로 간주하거나 적절한 경우 관계기업 또는 공동기업에 대한 투자의 최초 인식시의 원가로 간주하고 있습니다.

(2) 현금및현금성자산

연결실체의 현금및현금성자산은 보유중인 현금, 은행예금, 기타 취득 당시 만기일이 3개월 이내에 도래하는 유동성이 매우 높은 단기투자자산을 포함하고 있습니다.

(3) 재고자산

재고자산은 취득원가와 순실현가능가치 중 낮은 금액으로 측정하고 있습니다. 원가는 미착품을 제외하고는 총평균법에 따라 결정하고 있습니다. 재고자산의 취득원가는 매입원가, 전환원가 및 재고자산을 이용가능한 상태로 준비하는데 필요한 기타 원가를 포함하고 있습니다. 순실현가능가치는 정상적인 영업과정의 예상판매가격에서 예상되는 추가완성원가와 판매비용을 차감한 금액입니다.

매출원가는 재고자산 판매에 따른 수익을 인식하는 기간에 재고자산의 장부금액으로인식하며, 재고자산을 순실현가능가치로 감액한 평가손실과 모든 감모손실은 감액이나 감모가 발생한 기간의 비용으로 인식하고 있습니다. 또한, 재고자산의 순실현가능가치의 상승으로 인한 재고자산평가손실의 환입은 환입이 발생한 기간의 비용으로 인식된 재고자산의 매출원가에서 차감하고 있습니다.

(4) 매각예정비유동자산

연결실체는 비유동자산(또는 처분자산집단)의 장부금액이 계속 사용이 아닌 매각거래로 주로 회수될 것이라면 이를 매각예정자산으로 분류하고 있습니다. 이러한 조건은 비유동자산(또는 처분자산집단)이 현재의 상태에서 통상적이고 관습적인 거래조건만으로 즉시 매각가능하여야 하며, 매각될 가능성이 매우 높을 때에만 충족된 것으로 간주됩니다. 경영진은 자산의 매각계획을 확약해야 하며, 분류시점에서 1년 이내에 매각완료요건이 충족될 것으로 예상되어야 합니다.

연결실체는 종속기업에 대한 지배력의 상실을 가져오는 매각계획을 확약하는 경우, 매각 이후 연결실체가 종전 종속기업에 대한 비지배지분의 보유 여부에 관계없이 앞에서 언급한 조건을 충족한다면 해당 종속기업의 모든 자산과 부채를 매각예정으로 분류하고 있습니다.

연결실체가 관계기업 또는 공동기업에 대한 투자 전체 또는 일부의 매각계획을 확약하는 경우, 매각될 관계기업 또는 공동기업에 대한 투자 전체 또는 일부는 상기에서 언급된 매각예정분류기준을 충족하는 경우 매각예정으로 분류하며, 연결실체는 매각예정으로 분류된 부분과 관련된 관계기업 또는 공동기업에 대한 투자에 대하여 지분법 적용을 중단합니다. 한편, 매각예정으로 분류되지 않는 관계기업 또는 공동기업에대한 투자의 잔여 보유분에 대해서는 지분법을 계속 적용하며, 다만 매각으로 인하여연결실체가 관계기업 또는 공동기업에 대한 유의적인 영향력이 상실되는 경우 매각시점에 지분법의 적용을 중단합니다.

관계기업 또는 공동기업에 대한 투자를 매각한 이후에도 연결실체의 관계기업 또는 공동기업 투자에 대한 잔여 보유분에 지분법을 계속 적용하는 경우가 아니라면, 연결실체는 관계기업 또는 공동기업에 대한 투자의 잔여 보유분을 기업회계기준서 제1039호 '금융상품: 인식과 측정'에 따라 회계처리합니다.

매각예정으로 분류된 비유동자산(또는 처분자산집단)은 장부금액과 순공정가치 중 낮은 금액으로 측정하고 있습니다.

(5) 투자부동산

임대수익이나 시세차익을 얻기 위하여 보유하고 있는 부동산은 투자부동산으로 분류하고 있습니다. 투자부동산은 취득시 발생한 거래원가를 포함하여 최초 인식시점에 원가로 측정하며, 최초 인식 후에 취득원가에서 감가상각누계액과 손상차손누계액을차감한 금액을 장부금액으로 표시하고 있습니다.

후속원가는 자산으로부터 발생하는 미래 경제적효익이 유입될 가능성이 높으며, 그 원가를 신뢰성 있게 측정할 수 있는 경우에 한하여 자산의 장부금액에 포함하거나 적절한 경우 별도의 자산으로 인식하고 있으며, 후속지출에 의해 대체된 부분의 장부금액은 제거하고 있습니다. 한편, 일상적인 수선ㆍ유지와 관련하여 발생하는 원가는 발생시점에 당기손익으로 인식하고 있습니다.

투자부동산 중 토지는 감가상각을 하지 않고 있으며, 토지를 제외한 투자부동산은 5~40년의 내용연수동안 정액법으로 상각하고 있습니다.

투자부동산의 감가상각방법, 잔존가치 및 내용연수는 매 회계연도말에 재검토하고 이를 변경하는 것이 적절하다고 판단되는 경우 그 변경효과에 대해 회계추정의 변경으로 회계처리하고 있습니다.

한편, 투자부동산을 처분하거나, 투자부동산의 사용을 영구히 중지하고 처분으로도 더 이상의 미래경제적효익을 기대할 수 없는 경우에 해당 투자부동산의 장부금액을재무상태표에서 제거하고 있습니다. 투자부동산의 제거로 인하여 발생하는 손익은 순매각금액과 장부금액의 차이로 결정하고 있으며, 해당 투자부동산이 제거되는 시점의 당기손익으로 인식하고 있습니다.

(6) 유형자산

유형자산은 원가로 측정하고 있으며, 최초 인식 후에 취득원가에서 감가상각누계액과 손상차손누계액을 차감한 금액을 장부금액으로 표시하고 있습니다. 유형자산의 원가는 당해 자산의 매입 또는 건설과 직접적으로 관련되어 발생한 지출로서 경영진이 의도하는 방식으로 자산을 가동하는데 필요한 장소와 자산을 가동하는데 필요한 장소와 상태에 이르게 하는데 직접 관련되는 원가와 자산 제거, 해체하거나 또는 부지를 복구하는데 소요될 것으로 최초에 추정되는 원가 등을 포함하고 있습니다.

후속원가는 자산으로부터 발생하는 미래 경제적효익이 연결실체에 유입될 가능성이 높으며, 그 원가를 신뢰성 있게 측정할 수 있는 경우에 한하여 자산의 장부금액에 포함되거나 적절한 경우 별도의 자산으로 인식하고 있으며, 대체된 부분의 장부금액은 제거하고 있습니다. 한편, 일상적인 수선 및 유지비는 발생시점에 당기손익으로 인식하고 있습니다.

유형자산 중 토지에 대해서는 감가상각을 하지 않으며, 이를 제외한 유형자산은 아래에 제시된 자산별 추정내용연수 동안 정액법으로 감가상각하고 있습니다.

| 구 분 | 내용연수 |

| 건물 | 24~50년 |

| 구축물 | 15~40년 |

| 기계장치 | 11~23년 |

| 기타의 유형자산 | 5~15년 |

유형자산을 구성하는 일부의 원가가 당해 유형자산의 전체원가에 비교하여 중요하다면, 해당 유형자산을 감가상각할 때 그 부분은 별도로 구분하여 감가상각하고 있습니다.

유형자산의 감가상각방법, 잔존가치 및 내용연수는 매 회계연도말에 재검토하고, 이를 변경하는 것이 적정하다고 판단되는 경우 회계추정의 변경으로 회계처리하고 있습니다.

유형자산을 처분하거나 사용이나 처분을 통한 미래경제적효익이 기대되지 않을 때 해당 유형자산의 장부금액을 재무상태표에서 제거하고 있습니다. 유형자산의 제거로인하여 발생하는 손익은 순매각금액과 장부금액의 차이로 결정하고 있으며, 해당 유형자산이 제거되는 시점에 당기손익으로 인식하고 있습니다.

(7) 무형자산

1) 개별 취득하는 무형자산

내용연수가 유한한 개별 취득하는 무형자산은 취득원가에서 상각누계액과 손상차손누계액을 차감한 금액으로 인식하며, 추정내용연수에 걸쳐 정액법으로 상각비를 계상하고 있습니다. 무형자산의 내용연수 및 상각방법은 매 보고기간말에 재검토하고 있으며, 이를 변경하는 것이 적절하다고 판단되는 경우 회계추정의 변경으로 회계처리하고 있습니다. 내용연수가 비한정인 개별 취득하는 무형자산은 취득원가에서 손상차손누계액을 차감한 금액으로 인식합니다.

2) 내부적으로 창출한 무형자산-연구 및 개발원가

연구활동에 대한 지출은 발생한 기간에 비용으로 인식하고 있습니다. 개발활동(또는 내부프로젝트의 개발단계)과 관련된 지출은 해당 개발계획의 결과가 새로운 제품의 개발이나 실질적 기능 향상을 위한 것이며, 연결실체가 그 개발계획의 기술적, 상업적 달성가능성이 높고 소요되는 자원을 신뢰성 있게 측정가능한 경우에만 무형자산으로 인식하고 있습니다. 내부적으로 창출한 무형자산의 취득원가는 그 무형자산이 위에서 기술한 인식조건을 최초로 충족시킨 시점 이후에 발생한 지출의 합계이며, 내부적으로 창출한 무형자산으로 인식되지 않는 개발원가는 발생시점에 비용으로 인식하고 있습니다. 내부적으로 창출한 무형자산은 최초 인식 후에 취득원가에서 상각누계액과 손상차손누계액을 차감한 금액으로 표시하고 있습니다.

3) 무형자산의 제거

무형자산을 처분하거나 사용이나 처분을 통한 미래경제적효익이 기대되지 않을 때 해당 무형자산의 장부금액을 재무상태표에서 제거하고 있습니다. 무형자산의 제거로인하여 발생하는 손익은 순매각금액과 장부금액의 차이로 결정하고 있으며, 해당 무형자산이 제거되는 시점에 당기손익으로 인식하고 있습니다.

(8) 영업권을 제외한 유ㆍ무형자산의 손상

영업권을 제외한 유ㆍ무형자산은 자산손상을 시사하는 징후가 있는지를 매 보고기간말마다 검토하고 있으며, 자산손상을 시사하는 징후가 있는 경우에는 손상차손금액을 결정하기 위하여 자산의 회수가능액을 추정하고 있습니다. 연결실체는 개별 자산별로 회수가능액을 추정하고 있으며, 개별자산의 회수가능액을 추정할 수 없는 경우에는 그 자산이 속하는 현금창출단위의 회수가능액을 추정하고 있습니다. 공동자산은 합리적이고 일관된 배분기준에 따라 개별 현금창출단위에 배분하며, 개별 현금창출단위로 배분할 수 없는 경우에는 합리적이고 일관된 배분기준에 따라 배분될 수 있는 최소 현금창출단위집단에 배분하고 있습니다.

비한정내용연수를 가진 무형자산 또는 아직 사용할 수 없는 무형자산은 자산손상을 시사하는 징후와 관계없이 매년 손상검사를 실시하고 있습니다.

회수가능액은 개별 자산 또는 현금창출단위의 순공정가치와 사용가치 중 큰 금액으로 측정하며, 자산(또는 현금창출단위)의 회수가능액이 장부금액에 미달하는 경우에는 자산(또는 현금창출단위)의 장부금액을 회수가능액으로 감소시키고 감소된 금액은 당기손익으로 인식하고 있습니다.

과거기간에 인식한 손상차손을 환입하는 경우 개별자산(또는 현금창출단위)의 장부금액은 수정된 회수가능액과 과거기간에 손상차손을 인식하지 않았다면 현재 기록되어 있을 장부금액 중 작은 금액으로 결정하고 있으며, 해당 손상차손환입은 즉시 당기손익으로 인식하고 있습니다.

(9) 금융상품

금융자산 및 금융부채는 연결실체가 계약의 당사자가 되는 때에 연결실체의 재무상태표에 인식하고 있습니다. 금융자산 및 금융부채는 최초인식 시 공정가치로 측정하고 있습니다. 금융자산의 취득이나 금융부채의 발행과 직접 관련되는 거래원가는 최초인식시 금융자산 또는 금융부채의 공정가치에 차감하거나 가산하고 있습니다. 다만 당기손익-공정가치측정금융자산의 취득이나 당기손익-공정가치측정금융부채의 발행과 직접 관련되는 거래원가는 발생 즉시 당기손익으로 인식하고 있습니다.

(10) 금융자산

금융자산의 정형화된 매입 또는 매도는 모두 매매일에 인식하거나 제거하고 있습니다. 금융자산의 정형화된 매입 또는 매도는 관련 시장의 규정이나 관행에 의하여 일반적으로 설정된 기간 내에 금융상품을 인도하는 계약조건에 따라 금융자산을 매입하거나 매도하는 계약입니다.

모든 인식된 금융자산은 후속적으로 금융자산의 분류에 따라 상각후원가나 공정가치로 측정합니다.

1) 금융자산의 분류

다음의 조건을 충족하는 채무상품은 후속적으로 상각후원가로 측정합니다.

- 계약상 현금흐름을 수취하기 위하여 보유하는 것이 목적인 사업모형 하에서 금융 자산을 보유한다.

- 금융자산의 계약조건에 따라 특정일에 원금과 원금잔액에 대한 이자 지급만으로 구성되어 있는 현금흐름이 발생한다.

다음의 조건을 충족하는 채무상품은 후속적으로 기타포괄손익-공정가치로 측정합니다.

- 계약상 현금흐름의 수취와 금융자산의 매도 둘 다를 통해 목적을 이루는 사업모형 하에서 금융자산을 보유한다.

- 금융자산의 계약조건에 따라 특정일에 원금과 원금잔액에 대한 이자 지급만으로 구성되어 있는 현금흐름이 발생한다.

상기 이외의 모든 금융자산은 후속적으로 당기손익-공정가치로 측정합니다.

상기에 기술한 내용에도 불구하고 연결실체는 금융자산의 최초 인식시점에 다음과 같은 취소불가능한 선택 또는 지정을 할 수 있습니다.

- 특정 요건을 충족하는 경우(아래 1-3) 참고) 지분상품의 후속적인 공정가치 변동을 기타포괄손익으로 표시하는 선택을 할 수 있습니다.