|

|

조직도 |

의결권 대리행사 권유 참고서류

| 금융위원회 / 한국거래소 귀중 | |

| 제 출 일: | 2022 년 2 월 15 일 |

| 권 유 자: | 성 명: 삼성전자주식회사 주 소: 경기도 수원시 영통구 삼성로 129 (매탄동) 전화번호: 031-200-1114 |

| 작 성 자: | 성 명: 김민규 부서 및 직위: IR팀 전화번호: 02-2255-8116 |

<의결권 대리행사 권유 요약>

| 1. 의결권 대리행사 권유에 관한 사항 | |||

| 가. 권유자 | 삼성전자주식회사 | 나. 회사와의 관계 | 본인 |

| 다. 주총 소집공고일 | 2022년 02월 15일 | 라. 주주총회일 | 2022년 03월 16일 |

| 마. 권유 시작일 | 2022년 02월 18일 | 바. 권유업무 위탁 여부 |

위탁 |

| 2. 의결권 대리행사 권유의 취지 | |||

| 가. 권유취지 | 원활한 주주총회 진행을 위해 필요한 의사 정족수 확보 | ||

| 나. 전자위임장 여부 | 해당사항 없음 | (관리기관) | - |

| (인터넷 주소) | - | ||

| 다. 전자/서면투표 여부 | 전자투표 가능 | (전자투표 관리기관) | 한국예탁결제원 |

| (전자투표 인터넷 주소) | 인터넷 주소: https://evote.ksd.or.kr 모바일 주소: https://evote.ksd.or.kr/m |

||

| 3. 주주총회 목적사항 | |||

| □ 재무제표의승인 | |||

| □ 이사의선임 | |||

| □ 이사의보수한도승인 | |||

I. 의결권 대리행사 권유에 관한 사항

1. 권유자에 관한 사항

| 성명 (회사명) |

주식의 종류 |

소유주식수 | 소유비율 | 회사와의 관계 | 비고 |

|---|---|---|---|---|---|

| 삼성전자주식회사 | 보통주 | 0 | 0.00 | 본인 | - |

- 권유자의 특별관계자에 관한 사항

| 성명 (회사명) |

권유자와의 관계 |

주식의 종류 |

소유주식수 | 소유 비율 | 회사와의 관계 |

비고 |

|---|---|---|---|---|---|---|

| 삼성생명 | 최대주주 | 보통주 | 508,157,148 | 8.51 | 최대주주 | - |

| 삼성생명(특별계정) | 최대주주 | 보통주 | 13,671,557 | 0.23 | 최대주주 | 고객계정 보유분 |

| 삼성물산 | 계열회사 | 보통주 | 298,818,100 | 5.01 | 계열회사 | - |

| 삼성화재 | 계열회사 | 보통주 | 88,802,052 | 1.49 | 계열회사 | - |

| 복지재단 | 특수관계인 | 보통주 | 4,484,150 | 0.08 | 특수관계인 | - |

| 문화재단 | 특수관계인 | 보통주 | 1,880,750 | 0.03 | 특수관계인 | - |

| 홍라희 | 특수관계인 | 보통주 | 137,244,666 | 2.30 | 특수관계인 | - |

| 이재용 | 특수관계인 | 보통주 | 97,414,196 | 1.63 | 특수관계인 | - |

| 이부진 | 특수관계인 | 보통주 | 55,394,044 | 0.93 | 특수관계인 | - |

| 이서현 | 특수관계인 | 보통주 | 55,394,044 | 0.93 | 특수관계인 | - |

| 김기남 | 등기임원 | 보통주 | 210,000 | 0.00 | 등기임원 | - |

| 김현석 | 등기임원 | 보통주 | 99,750 | 0.00 | 등기임원 | - |

| 고동진 | 등기임원 | 보통주 | 75,000 | 0.00 | 등기임원 | - |

| 한종희 | 등기임원 | 보통주 | 5,000 | 0.00 | 등기임원 | - |

| 박병국 | 등기임원 | 보통주 | 1,000 | 0.00 | 등기임원 | - |

| 안규리 | 등기임원 | 보통주 | 3,800 | 0.00 | 등기임원 | - |

| 김한조 | 등기임원 | 보통주 | 2,175 | 0.00 | 등기임원 | - |

| 계 | - | 1,261,657,432 | 21.13 | - | - | |

※ 권유자의 특수관계인(홍라희) 소유주식 중 일부(19,941,860주)에 대해 유가증권

처분신탁 계약을 체결함

※ '22.2.10일자 [최대주주등소유주식변동신고서] 공시 기준임

2. 권유자의 대리인에 관한 사항

가. 주주총회 의결권행사 대리인 (의결권 수임인)

| 성명 (회사명) |

주식의 종류 |

소유 주식수 |

회사와의 관계 |

권유자와의 관계 |

비고 |

|---|---|---|---|---|---|

| 황만순 | 보통주 | 0 | 직원 | - | - |

| 안재서 | 보통주 | 0 | 직원 | - | - |

| 김학찬 | 보통주 | 0 | 직원 | - | - |

| 김세은 | 보통주 | 0 | 직원 | - | - |

| 권진후 | 보통주 | 0 | 직원 | - | - |

| 신인철 | 보통주 | 0 | 직원 | - | - |

나. 의결권 대리행사 권유업무 대리인

| 성명 (회사명) |

구분 | 주식의 종류 |

주식 소유수 |

회사와의 관계 |

권유자와의 관계 |

비고 |

|---|---|---|---|---|---|---|

| 머로우소달리코리아 유한회사 |

법인 | - | - | 없음 | 없음 | - |

【의결권 대리행사 권유업무 대리인이 법인인 경우】

- 의결권 대리행사 권유 수탁 법인에 관한 사항

| 법인명 | 대표자 | 소재지 | 위탁범위 | 연락처 |

|---|---|---|---|---|

| 머로우소달리코리아 유한회사 |

Alvise Recchi | 서울특별시 종로구 종로5길 7, 16층 1637호 |

외국인 기관주주 대상 의결권 대리행사 권유업무 및 자문 |

+82-2-6226-7266 (정성엽 한국대표) |

3. 권유기간 및 피권유자의 범위

가. 권유기간

| 주주총회 소집공고일 |

권유 시작일 | 권유 종료일 | 주주총회일 |

|---|---|---|---|

| 2022년 02월 15일 | 2022년 02월 18일 | 2022년 03월 16일 | 2022년 03월 16일 |

나. 피권유자의 범위

| 주주 전체(2021년 12월 31일 기준) |

II. 의결권 대리행사 권유의 취지

1. 의결권 대리행사의 권유를 하는 취지

| 원활한 주주총회 진행을 위해 필요한 의사 정족수 확보 |

2. 의결권의 위임에 관한 사항

가. 전자적 방법으로 의결권을 위임하는 방법 (전자위임장)

| 전자위임장 수여 가능 여부 | 해당사항 없음 |

| 전자위임장 수여기간 | - |

| 전자위임장 관리기관 | - |

| 전자위임장 수여 인터넷 홈페이지 주소 |

- |

| 기타 추가 안내사항 등 | - |

나. 서면 위임장으로 의결권을 위임하는 방법

□ 권유자 등이 위임장 용지를 교부하는 방법

| 피권유자에게 직접 교부 | O |

| 우편 또는 모사전송(FAX) | O |

| 인터넷 홈페이지 등에 위임장 용지를 게시 | O |

| 전자우편으로 위임장 용지 송부 | O |

| 주주총회 소집 통지와 함께 송부 (발행인에 한함) |

X |

- 위임장용지 교부 인터넷 홈페이지

| 홈페이지 명칭 | 인터넷 주소 | 비고 |

|---|---|---|

| 삼성전자 홈페이지 | https://www.samsung.com/sec/ir | - |

- 전자우편 전송에 대한 피권유자의 의사표시 확보 여부 및 확보 계획

| 이메일 또는 전화 등 적절한 방법으로 전자우편을 통하여 위임장 용지 및 참고서류를 받는다는 의결권 피권유자의 의사표시를 확보할 예정임. |

□ 피권유자가 위임장을 수여하는 방법

| - 위임장 접수처 ·주 소 : 서울시 중구 세종대로 67 삼성본관빌딩 28층 삼성전자 IR팀 (우편번호 04514) ·전화번호 : 02-2255-9000 ·팩스번호 : 02-779-8920 - 우편 접수 여부 : 가능 - 접수 기간 : 2022년 2월 18일 ~ 3월 16일 제53기 정기주주총회 개시 전 |

다. 기타 의결권 위임의 방법

| - |

3. 주주총회에서 의결권의 직접 행사에 관한 사항

가. 주주총회 일시 및 장소

| 일 시 | 2022년 3월 16일 오전 9시 |

| 장 소 | 경기도 수원시 영통구 광교중앙로 140 수원컨벤션센터 3층 컨벤션홀, 1층 전시홀 |

나. 전자/서면투표 여부

□ 전자투표에 관한 사항

| 전자투표 가능 여부 | 전자투표 가능 |

| 전자투표 기간 | 2022년 3월 6일 ~ 2022년 3월 15일 |

| 전자투표 관리기관 | 한국예탁결제원 |

| 인터넷 홈페이지 주소 | 인터넷 주소 : https://evote.ksd.or.kr 모바일 주소 : https://evote.ksd.or.kr/m |

| 기타 추가 안내사항 등 | - 기간 중 24시간 이용 가능 (단, 시작일에는 오전 9시부터, 마지막 날은 오후 5시까지만 가능) - 인증서를 이용하여 전자투표시스템에서 주주 본인 확인 후 의결권 행사 ·주주확인용 인증서의 종류 : 공동인증서 및 민간인증서 (예탁결제원 지원 인증서 한정) - 수정동의안 처리 ·주주총회에서 상정된 의안에 관하여 수정동의가 제출되는 경우 전자투표는 기권으로 처리 |

□ 서면투표에 관한 사항

| 서면투표 가능 여부 | 해당사항 없음 |

| 서면투표 기간 | - |

| 서면투표 방법 | - |

| 기타 추가 안내사항 등 | - |

다. 기타 주주총회에서의 의결권 행사와 관련한 사항

|

- 주주총회장에 열화상 카메라를 비치할 예정이며, 당일 발열, 기침 증세가 있으신 또한, 마스크 미착용 주주님께서도 출입이 제한될 수 있으니, 주주총회장 입장 시 반드시 마스크를 착용하여 주시기 바랍니다. - 주주총회장에 방역패스가 도입될 예정이오니, 참석하시는 주주께서는 '접종증명(COO |

III. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

1호 의안) 제53기(2021.1.1-2021.12.31) 재무상태표(대차대조표), 손익계산서 및

이익잉여금처분계산서 등 재무제표 승인의 건

가. 당해 사업연도의 영업상황의 개요

[CE 부문]

(국내외 시장여건 등)

2020년에는 프리미엄 TV 시장 수요 창출을 위한 화질, 사운드, 폼팩터 혁신 노력이 지속되었습니다. 또한, 코로나바이러스감염증-19(이하 "코로나19(COVID-19)")의 세계적 유행에도 불구하고 '집콕' 트렌드 확산과 하반기 펜트업(Pent-up) 효과로 인해, 2020년 전체 TV 수요는 2억 2,547만대로 전년 대비 소폭 확대되었습니다. 한편 2021년에는 약 2억 1,663만대로 전망되어 다소 감소할 것으로 전망됩니다.

(출처: Omdia 2021.3분기 전망).

<CE 부문 주요 제품 시장점유율 추이>

| 제 품 | 2021년 | 2020년 | 2019년 |

|---|---|---|---|

| TV | 29.7% | 31.9% | 30.9% |

| ※ 시장점유율은 외부조사기관인 Omdia의 세계시장점유율 자료(금액 기준)를 활용 하였습니다. (2021년 시장점유율은 당사 추정치입니다.) |

(영업의 개황 등)

당사는 2006년 이후 2020년까지 15년 연속으로 TV 판매 1위를 달성하였습니다.

2019년 당사는 세계 최초로 8K TV를 글로벌 시장에 공개하여 다시 한번 TV Industry의 프리미엄 제품 리더십을 주도하였습니다. QLED 라인업은 중형에서 초대형까지 다양한 사이즈를 구비하여 소비자에게 다양한 선택을 할 수 있는 기회를 제공하였고, 화질도 한층 더 개선되었다는 전문가와 소비자의 평가를 받았습니다. 당사는 QLED뿐만 아니라 UHD 라인업에서도 초대형 사이즈를 구비해서 견조한 실적을 기록하였습니다.

2020년 당사는 코로나19(COVID-19)로 인한 전 세계 경제위기 상황에서도 QLED 4Kㆍ8K TV와 Lifestyle TV 신제품(The Terrace, The Premiere, The Sero 등)을 통해 시장 리더십과 지배력을 확대하였습니다.

2021년에는 명암비와 화질을 획기적으로 개선한 Neo QLED TV를 출시하여 프리미엄 제품군을 확대하였습니다. 또한 Lifestyle 제품과 Sound Bar제품의 판매 비중도 상승하고 있으며, TV 플러스, 홈 트레이닝, 게임 등 다양한 스마트 생태계에 참여하는 업체들도 확대되고 있습니다. 특히, 당사는 2021년부터 제품 재질부터 패키징(Packaging)에이르기까지 친환경 사업에 앞장서는 한편, 접근성을 발전시켜서 시각ㆍ청각 장애인도 불편 없이 제품을 사용할 수 있도록 지원하고 있습니다.

[IM 부문]

(국내외 시장여건 등)

5G 서비스가 본격적으로 확산하면서, 스마트폰 시장은 2020년 13.0억대에서 2021년 13.4억대로 확대될 것으로 전망됩니다(출처: Strategy Analytics 2021.12). 그동안 교체 수요의 감소 등으로 역성장을 지속했던 태블릿 시장은 코로나19(COVID-19)영향으로 비대면 수요가 증가함에 따라 2019년 1.6억대에서 2020년 1.9억대로 성장하였고, 2021년에도 1.9억대 수준을 유지할 것으로 전망됩니다(출처: Strategy Analytics 2021.12).

<IM 부문 주요 제품 시장점유율 추이>

| 제 품 | 2021년 | 2020년 | 2019년 |

|---|---|---|---|

| 스마트폰 |

20.0% | 19.6% | 20.9% |

| ※ 시장점유율은 외부조사기관인 Strategy Analytics의 세계시장점유율 자료(수량 기준)를 활용하였습니다. ※ 2021년부터 IM 부문 주요 제품을 HHP에서 스마트폰으로 변경함에 따라 2020년, 2019년 시장점유율도 재작성하였습니다 |

(영업의 개황 등)

당사는 주력 사업인 휴대폰 시장에서 글로벌 1위의 위상을 유지하고 있으며, 특히 스마트폰은 2011년 이후 현재까지 10년 연속 글로벌 1위의 입지를 확고히 하고 있습니다.

또한, 휴대폰뿐만 아니라 전체 모바일 시장에서의 사업 위상을 강화하기 위해 태블릿과 웨어러블, 액세서리 등의 제품과 함께 서비스, 온라인, B2B 등 미래 성장 동력이 될 수 있는 육성 사업을 적극적으로 확대해 나가고 있습니다.

당사는 프리미엄에서 보급형까지 다양하고 경쟁력 있는 스마트폰 라인업을 활용하여 지역별 시장 상황과 경쟁 환경에 최적화된 제품 포트폴리오를 운영하고 있습니다. 특히 프리미엄 스마트폰은 대화면 Infinity Display에 더해 Dynamic AMOLED 2X(120Hz) 지원, 혁신적인 컨투어 컷(Contour Cut) 디자인 적용, UWB(Ultra Wideband)를 활용한 디지털키 및 콘텐츠 공유, 방수ㆍ방진, 고속 유ㆍ무선 충전, 초음파 방식의 온스크린 지문 인식, AI 기술을 활용한 고화질 사진 및 고배율 촬영, 8K 동영상 등 고객 Needs 기반의 차별화된 기능을 지속해서 선보이고 있습니다.

2019년에는 세계 최초 5G 스마트폰 출시로 5G 시장 리더십을 선점하고 폴더블 디스플레이를 탑재한 '갤럭시 폴드'로 신규 시장을 개척한 데 이어, 2020년에는 상하로 접히는 '갤럭시 Z 플립'과 한층 더 진화된 '갤럭시 Z 폴드2'를 출시하여 폴더블 대중화를 선도해 나가고 있습니다.

2021년에는 독보적인 장인정신을 기반으로 내구성을 대폭 강화한 3세대 갤럭시 Z

시리즈를 출시 하였습니다. '갤럭시 Z 폴드3'와 '갤럭시 Z 플립3'은 폴더블 스마트폰 최초의 IPX8 등급의 방수기능, 전작 대비 약 80% 향상된 디스플레이 내구성, 20만번의 폴딩 테스트 검증, 언더 디스플레이 카메라, 멀티 태스킹, 멀티 액티브 윈도우, 오토 프레이밍, 듀얼 프리뷰 등 혁신적인 기술과 사용 편의성을 확대하여 최고의 사용자 경험을 제공하고 있습니다.

또한, 빠르게 변화하는 시장과 고객 Needs에 민첩하게 대응하기 위해 중저가 스마트폰에도 5G, 쿼드 카메라, 대화면 Infinity Display, 대용량 배터리 등을 적극적으로 채택하여 제품경쟁력을 높이고 있습니다.

스마트폰 외에도 대화면 디스플레이의 멀티 태스킹이 가능한 태블릿, 혁신적인 피트니스 및 웰니스 기능이 대거 탑재된 스마트 워치와 풍부하고 뛰어난 사운드 경험을 제공하는 무선 이어폰이 포함된 웨어러블 제품, 급속 무선 충전을 지원하는 충전 스탠드 제품 등 다양한 Galaxy Eco 제품군을 통해 당사 스마트폰을 사용하는 고객에게 더욱 풍부하고 편리한 모바일 경험을 제공하고 있습니다.

당사는 제품과 더불어 그동안 Samsung Pay, Samsung Health, SmartThings 등의 실용적이고 가치 있는 서비스를 제공해 왔으며, 스마트폰 외에도 TV, 냉장고, 에어컨 등 다양한 제품군에 Bixby를 적용하여 고객이 어느 기기를 사용하더라도 일관되고 끊김 없는 경험을 할 수 있는 Multi Device Experience를 제공하고 있습니다.

또한, Ecosystem 확장을 위한 전략적 파트너십도 강화하고 있으며, 5G, AI, IoT, Cloud, AR, Blockchain, Mobile B2B 시장 등 미래 성장에 대비한 투자를 지속하여 업계 최고 수준의 R&D 역량을 바탕으로 고객에게 새로운 가치를 끊임없이 제공하겠습니다.

[DS 부문]

- 반도체 사업

(국내외 시장여건 등)

메모리 시장은 디지털 전환 가속화 속에 생산, 유통, 소비 등 전 부문에 걸친 비대면 산업 성장과 더불어 New Normal 시대의 IT 기기 및 데이터 사용 확대로 응용처 전반에서 견조한 수요를 보이고 있습니다.

데이터센터 중심 투자 확대와 신규 CPU 출시에 따른 메모리 고용량화로 서버 수요가 강세인 상황에서 Back to office에 따른 기업향 PC 교체, 신흥시장 5G 확산에 따른 모바일 출하 회복이 수요 성장을 견인하고 있습니다. 하지만 주요 IC(Integrated Circuit) 부품 수급 제약 및 글로벌 공급망 차질 등의 악영향으로 시황 불확실성도 상존하고 있습니다.

당사는 제품 경쟁력 우위를 활용한 고용량/차별화 제품을 통해 시장 경쟁력을 제고하고, 불확실한 시장 상황에 대응하기 위해 고객사들의 수요에 영향을 미칠 수 있는 공급망 상황 등 다양한 이슈를 선제적으로 파악하고자 노력하고 있습니다.

<반도체 사업 주요 제품 시장점유율 추이>

| 제 품 | 2021년 | 2020년 | 2019년 |

|---|---|---|---|

| DRAM | 43.0% |

42.7% |

43.7% |

| ※ 시장점유율은 외부조사기관인 DRAMeXchange의 세계시장점유율 자료(금액 기준)를 활용하였습니다. (2021년 시장점유율은 당사 예측치입니다.) |

(영업의 개황 등)

당사는 메모리 사업에서 기술 리더십을 통한 원가 경쟁력 우위를 유지하고, 고객이 원하는 제품을 적기 공급할 수 있는 제품 경쟁력을 강화하고 있습니다.

세계 최초로 Multi-step EUV가 본격 적용된 차세대 DRAM 양산 체계를 선제적으로갖추고, '22년 본격적으로 Solution 시장에 진입할 7세대 V-NAND 채용 SSD 등 선단 제품 라인업 확보를 통해 생산 및 원가 경쟁력을 강화하여 5G, AI 등 차세대 성장 분야에서의 리더십을 공고히 할 예정입니다. 또한 선단공정 기반의 차별화 제품을 확대하고 다양한 제품 라인업을 활용하여 응용처별 최적 대응을 통해 메모리 1위 업체로서 시장을 선도해 나갈 것입니다.

System LSI는 Global 반도체 공급 부족 심화로 고객들의 부품 수요 대비 파운드리 물량이 제한적인 상황으로, 당사는 Supply Chain 강화 및 공급처 다변화를 통한 공급확대로 수요 증가에 대응하면서 판가 인상을 통해 매출을 증대시켜 나가고 있습니다.또한 주요 제품군들의 제품 라인업 강화를 통한 고객확대, Fab 다변화 및 생산능력 확보, 제품경쟁력 향상을 위한 신기술의 개발 및 기존 기술과의 융복합 등을 통해 새로운 사업기회를 발굴하고 있습니다.

Foundry는 글로벌 반도체 공급부족 상황하에서 공급을 확대하기 위한 노력을 지속하고 있습니다. 특히, 안정적인 공급 역량 확보 및 사업의 질적 개선을 위해 조직을 보강하였고, 이를 통해 고객 지향 Operation 강화뿐 아니라 수익성도 확보해 나갈 예정입니다.

당사는 선단 공정에서 대만 TSMC와 양강 구도를 형성하여 경쟁 중으로, 2021.4분기 4나노 양산을 통해 기술 격차를 축소해 나가고 있으며, '22년 세계 최초 GAA(Gate All Around) 기술을 적용한 3나노 제품 양산으로 기술 리더십을 확고히 해 나갈 예정입니다. 또한, 공정 개발과 연계한 경쟁력 있는 인프라 적기 구축을 통해 고객 제품경쟁력 확보 및 사업부 매출/이익도 증대시켜 나가고 있습니다.

레거시 공정은 지속적인 수요 강세가 전망됨에 따라 중장기적 Capa 확대를 검토하고있으며, 파생공정 기술 적기 준비 및 고객 맞춤형 솔루션 제공을 통해 수익성 기반의 고객 확대를 추진하고 있습니다. 시장상황에 맞춰 전체 공정의 수요와 공급을 고려한가격 정책과 제품 경쟁력 강화를 추진 중이며, 적기 투자를 통한 신규 FAB 확대도 면밀히 검토 중에 있습니다. 아울러 해외 거래선 확보 및 HPC, Auto 등 고성장 시장 대응력 강화를 통해 사업 기회를 확대해 나갈 예정입니다.

- DP 사업

(국내외 시장여건 등)

2021년 스마트폰용 디스플레이 패널의 시장 규모는 2020년 코로나19(COVID-19) 수요 감소에 따른 기저 효과와 5G 등의 교체 수요 증가로 인해 전년 대비 증가한

17.4억대 (LCD 11.3억대, OLED 6.1억대) 수준으로 전망됩니다. 그리고 스마트폰용 패널 중 OLED 비중은 2020년 30%에서 2021년 35%로 증가하였습니다 (출처: Omdia 2022.1월 예상).

한편, 대형 디스플레이는 코로나19(COVID-19)에 따른 비대면 서비스 확대로 초대형ㆍ초고화질 TV의 수요 성장이 두드러졌으며, IT제품의 수요도 전년 대비 소폭 증가하였습니다.

<DP 사업 주요 제품 시장점유율 추이>

| 제 품 | 2021년 | 2020년 | 2019년 |

|---|---|---|---|

| 스마트폰 패널 | 51.1% | 44.8% | 43.6% |

| ※ 시장점유율은 외부조사기관인 Omdia의 세계시장점유율 자료(금액 기준)를 활용하였습니다. (2021년 시장점유율은 외부조사기관의 예측치입니다.) |

(영업의 개황 등)

당사는 2007년 세계 최초로 OLED 제품의 상용화에 성공한 이후 현재까지 중소형 OLED 시장에서 독보적인 점유율을 유지하고 있습니다. 또한 스마트폰 외에도 폴더블, 태블릿, 워치, 노트북, 전장 등으로 제품군을 다각화하여 명실상부한 OLED 디스플레이의 선도 기업으로 자리매김하였습니다.

당사는 Flexible OLED와 Rigid OLED 패널을 통해 프리미엄부터 보급형 제품까지 최적의 제품 포트폴리오를 구축하여 소비자의 고도화되는 Needs에 적극 대응하고 있습니다. 또한 차별화된 기능과 디자인의 폴더블ㆍOLED IT 제품을 지속적으로 출시하여 시장으로부터 업계 최고의 기술력을 인정받고 있습니다.

2022년은 거시 환경 변화 속에서, 스마트폰 시장은 제한적으로 성장할 것으로 전망하고 있습니다. 당사는 고객사 Needs에 발맞춰 저소비전력, 고속구동, UPC(Under Panel Camera) 등 신기술 적용을 확대하는 한편, 원가 경쟁력을 강화하여 스마트폰 제품에서의 OLED 패널 채용률을 지속적으로 높여가겠습니다. 또한 스마트폰에 편중된 중소형 패널 사업을 다각화하여, IT, Game, Auto 제품 등으로 제품 포트폴리오를 확대하고 사업 리더십을 더욱 견고히 하겠습니다.

한편, 대형 패널 사업은 차별화된 기술 기반의 QD 디스플레이를 본격 양산하여 프리미엄 제품군에서 확실히 자리매김할 수 있는 사업 기반을 구축하도록 하겠습니다.

[Harman 부문]

(국내외 시장여건 등)

전장부품 시장과 연관성이 높은 자동차의 2021년 글로벌 생산량은 2020년 대비 1% 증가하였습니다. (출처: 2022년 LMC Global Production Forecast)

반도체 공급부족으로 자동차 제조사들의 2021년 자동차 생산에 제약이 있었으며, Harman부문 또한 생산차질로 인해 매출이 감소하고 재고가 증가하였습니다. 코로나19(COVID-19)의 세계적 유행에 따른 생산 제약은 점진적으로 감소할 것으로 예상되며, 부품공급 부족 현상 또한 2022년 중에 완화될 것으로 전망하고 있습니다. (출처: 2022년 LMC Global Production Forecast)

2022년 자동차 생산량은 2021년 대비 12% 상승할 것으로 전망됩니다. (출처: 2022년 LMC Global Production Forecast). 반도체 수급 불균형 상황이 월별로 급변하여 불확실성이 높은 상황이어서 높은 수요에도 불구하고 매출 성장에 제약이 있을 것으로 전망됩니다.

<Harman 부문 주요 제품 시장점유율 추이>

| 제 품 | 2021년 | 2020년 | 2019년 |

|---|---|---|---|

| 디지털 콕핏 | 25.3% | 27.5% | 24.8% |

| ※ 디지털 콕핏(Digital Cockpit)은 인포테인먼트 시스템 등을 통해 안전한 운전 환경을 제공하는 디지털 전장부품입니다. ※ 시장점유율은 외부조사기관인 I.H.S 와 LMC의 자료(수량 기준)를 활용한 당사 추정치 입니다. |

(영업의 개황 등)

당사의 Harman 부문은 전장부품 시장에서 선도 기업의 위상을 유지하고 있습니다. 대량 판매 시장에서부터 고급 특화 시장에 걸쳐 차량에 지속적으로 폭넓고 다양한 브랜드를 활용하는 한편, Harman 브랜드에 부합하는 품질 수준을 유지할 계획입니다. 더불어, 카 오디오와 커넥티비티(Connectivity) 분야에서 끊임없이 혁신에 집중하는 것은 자동차 제조사와의 공존을 견고히 하는데 도움이 될 것입니다. 추가적으로 선도기술인 OTA(Over the Air)와 소프트웨어 서비스를 통해 커넥티드 서비스를 지속적으로 제공할 것입니다.

자동차 시장에서의 여러 성공 요인은 소비자 오디오 및 프로페셔널 오디오 솔루션 시장에서도 유사하게 적용될 것입니다. 그래미상 3회, 아카데미상 2회 등을 수상한 바와 같이 여러 Harman 브랜드는 일상적인 소비자와 음악 애호가 사이에서 명성을 쌓아왔습니다. 무선 스마트 스피커와 같은 전도 유망한 분야에서 신제품을 제공하는 것은 신규 고객을 당사로 유인함과 동시에 브랜드 평판을 더욱 강화하는데 지속적으로 도움이 될 것입니다.

2020년 코로나19(COVID-19)의 세계적 유행은 자동차 생산의 중단, 소비ㆍ유동 인구의 감소, 소매점의 영업 중단 등 부정적인 영업 환경을 초래하였습니다. 특히, 프로페셔널 오디오 솔루션 사업은 대규모 모임 및 이벤트 축소 등으로 인해 부정적인 영향을 받고 있습니다. 당사는 코로나19(COVID-19)의 대유행이 시작되었을 때 다양한 비용 절감 방안을 도입하였으며, 비용을 절감한 분야에 대해서는 향후 재투자를 통해 효율적으로 시장에서 경쟁할 계획입니다.

하만 부문의 경영실적은 코로나19(COVID-19) 대유행의 장기화 여부 및 경제활동의정상화 속도 등 당사가 통제할 수 없는 요인들에 따라 유동적 입니다. 또한 각국 정부들의 추가적인 제한조치가 있을 경우 부정적 영향을 미칠 수 있으며, 코로나19(COVID-19) 대유행이 진정되더라도 글로벌 경기침체를 비롯한 부정적인 요인으로 하만 경영실적 악화가 지속될 수 있습니다.

※ CE/IM 부문은 '21년 12월에 DX 부문으로 통합되었음을 알려드립니다.

다만, '21년 1~3분기 실적과의 일관성 유지 차원에서 기존의 CE/IM 부문을

유지하여 사업의 개요를 작성하였습니다.

※ 사업의 개요에 기재된 향후 전망치는 사설 경제연구소 및 국가기관 발표자료 등을

기초로 당사에서 분석한 예측자료이므로 실제 결과와는 다를 수 있습니다.

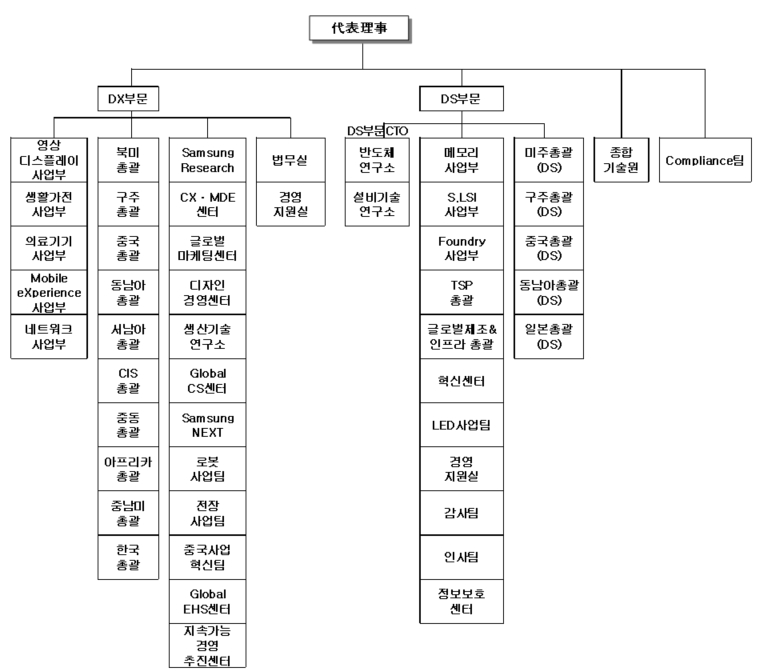

[조직도]

|

|

|

조직도 |

※ 조직도는 2021년 12월 31일 기준입니다.

나. 당해 사업연도의 재무상태표(대차대조표)ㆍ손익계산서ㆍ포괄손익계산서

ㆍ이익잉여금처분계산서

※ 아래의 재무제표는 감사전 연결ㆍ별도 재무제표입니다.

외부감사인의 감사의견을 포함한 최종 재무제표는 2월 17일 전자공시시스템(http://dart.fss.or.kr)과 당사 홈페이지(https://www.samsung.com/sec/ir, IR 홈페이지→재무정보→감사/검토보고서)에 공시예정인 당사의 연결ㆍ별도 감사보고서를 참조하시기 바랍니다.

1) 연결 재무제표

- 연결 재무상태표(연결 대차대조표)

| 연 결 재 무 상 태 표 |

|

| 제 53 기 : 2021년 12월 31일 현재 | |

| 제 52 기 : 2020년 12월 31일 현재 | |

| 삼성전자주식회사와 그 종속기업 | (단위 : 백만원) |

| 과 목 | 주 석 | 제 53 (당) 기 | 제 52 (전) 기 | ||

|---|---|---|---|---|---|

| 자 산 | |||||

| Ⅰ. 유 동 자 산 | 218,163,185 | 198,215,579 | |||

| 1. 현금및현금성자산 | 4, 28 | 39,031,415 | 29,382,578 | ||

| 2. 단기금융상품 | 4, 28 | 81,708,986 | 92,441,703 | ||

| 3. 단기상각후원가금융자산 | 4, 28 | 3,369,034 | 2,757,111 | ||

| 4. 단기당기손익-공정가치금융자산 |

4, 6, 28 |

40,757 | 71,451 | ||

| 5. 매출채권 | 4, 5, 7, 28 | 40,713,415 | 30,965,058 | ||

| 6. 미수금 | 4, 7, 28 | 4,497,257 | 3,604,539 | ||

| 7. 선급비용 | 2,336,252 | 2,266,100 | |||

| 8. 재고자산 | 8 | 41,384,404 | 32,043,145 | ||

| 9. 기타유동자산 | 4, 28 | 5,081,665 | 3,754,462 | ||

| 10. 매각예정분류자산 | 32 | - | 929,432 | ||

| Ⅱ. 비 유 동 자 산 | 208,457,973 | 180,020,139 | |||

| 1. 기타포괄손익-공정가치금융자산 | 4, 6, 28 | 13,965,839 | 12,575,216 | ||

| 2. 당기손익-공정가치금융자산 | 4, 6, 28 | 1,525,344 | 1,202,969 | ||

| 3. 관계기업 및 공동기업 투자 | 9 | 8,932,251 | 8,076,779 | ||

| 4. 유형자산 | 10 | 149,928,539 | 128,952,892 | ||

| 5. 무형자산 | 11 | 20,236,244 | 18,468,502 | ||

| 6. 순확정급여자산 | 14 | 2,809,590 | 1,355,502 | ||

| 7. 이연법인세자산 | 25 | 4,261,214 | 4,275,000 | ||

| 8. 기타비유동자산 | 4, 7, 28 | 6,798,952 | 5,113,279 | ||

| 자 산 총 계 | 426,621,158 | 378,235,718 | |||

| 부 채 | |||||

| Ⅰ. 유 동 부 채 | 88,117,133 | 75,604,351 | |||

| 1. 매입채무 | 4, 28 | 13,453,351 | 9,739,222 | ||

| 2. 단기차입금 | 4, 5, 12, 28 | 13,687,793 | 16,553,429 | ||

| 3. 미지급금 | 4, 28 | 15,584,866 | 11,899,022 | ||

| 4. 선수금 | 17 | 1,224,812 | 1,145,423 | ||

| 5. 예수금 | 4, 28 |

1,294,052 | 974,521 | ||

| 6. 미지급비용 | 4, 17, 28 | 27,928,031 | 24,330,339 | ||

| 7. 당기법인세부채 | 6,749,149 | 4,430,272 | |||

| 8. 유동성장기부채 | 4, 12, 13, 28 | 1,329,968 | 716,099 | ||

| 9. 충당부채 | 15 | 5,372,872 | 4,349,563 | ||

| 10. 기타유동부채 | 4, 17, 28 | 1,492,239 | 1,127,719 | ||

| 11. 매각예정분류부채 | 32 | - | 338,742 | ||

| Ⅱ. 비 유 동 부 채 | 33,604,094 | 26,683,351 | |||

| 1. 사채 | 4, 13, 28 | 508,232 | 948,137 | ||

| 2. 장기차입금 | 4, 12, 28 | 2,866,156 | 1,999,716 | ||

| 3. 장기미지급금 | 4, 28 | 2,991,440 | 1,682,910 | ||

| 4. 순확정급여부채 | 14 | 465,884 | 464,458 | ||

| 5. 이연법인세부채 | 25 | 23,198,205 | 18,810,845 | ||

| 6. 장기충당부채 |

15 | 2,306,994 | 1,051,428 | ||

| 7. 기타비유동부채 | 4, 17, 28 | 1,267,183 | 1,725,857 | ||

| 부 채 총 계 | 121,721,227 | 102,287,702 | |||

| 자 본 | |||||

| 지배기업 소유주지분 | 296,237,697 | 267,670,331 | |||

| Ⅰ. 자본금 | 18 | 897,514 | 897,514 | ||

| 1. 우선주자본금 | 119,467 | 119,467 | |||

| 2. 보통주자본금 | 778,047 | 778,047 | |||

| Ⅱ. 주식발행초과금 | 4,403,893 | 4,403,893 | |||

| Ⅲ. 이익잉여금 | 19 | 293,064,763 | 271,068,211 | ||

| Ⅳ. 기타자본항목 | 20 | (2,128,473) | (8,687,155) | ||

| Ⅴ. 매각예정분류기타자본항목 | 32 | - | (12,132) | ||

| 비지배지분 | 31 | 8,662,234 | 8,277,685 | ||

| 자 본 총 계 | 304,899,931 | 275,948,016 | |||

| 부 채 와 자 본 총 계 | 426,621,158 | 378,235,718 | |||

- 연결 손익계산서

| 연 결 손 익 계 산 서 | |

| 제 53 기 : 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 52 기 : 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 삼성전자주식회사와 그 종속기업 | (단위 : 백만원) |

| 과 목 | 주 석 | 제 53 (당) 기 | 제 52 (전) 기 | ||

|---|---|---|---|---|---|

| Ⅰ. 매 출 액 | 29 | 279,604,799 | 236,806,988 | ||

| Ⅱ. 매 출 원 가 | 21 | 166,411,342 | 144,488,296 | ||

| Ⅲ. 매 출 총 이 익 | 113,193,457 | 92,318,692 | |||

| 판매비와관리비 | 21, 22 | 61,559,601 | 56,324,816 | ||

| Ⅳ. 영 업 이 익 | 29 | 51,633,856 | 35,993,876 | ||

| 기 타 수 익 | 23 | 2,205,695 | 1,384,068 | ||

| 기 타 비 용 | 23 | 2,055,971 | 2,488,902 | ||

| 지 분 법 이 익 | 9 | 729,614 | 506,530 | ||

| 금 융 수 익 | 24 | 8,543,187 | 12,267,600 | ||

| 금 융 비 용 | 24 | 7,704,554 | 11,318,055 | ||

| Ⅴ. 법인세비용차감전순이익 | 53,351,827 | 36,345,117 | |||

| 법 인 세 비 용 | 25 | 13,444,377 | 9,937,285 | ||

| Ⅵ. 당 기 순 이 익 | 39,907,450 | 26,407,832 | |||

| 지배기업 소유주지분 | 39,243,791 | 26,090,846 | |||

| 비지배지분 | 663,659 | 316,986 | |||

| Ⅶ. 주 당 이 익 | 26 | ||||

| 기본주당이익(단위 : 원) | 5,777 | 3,841 | |||

| 희석주당이익(단위 : 원) | 5,777 | 3,841 |

|||

- 연결 포괄손익계산서

| 연 결 포 괄 손 익 계 산 서 | |

| 제 53 기 : 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 52 기 : 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 삼성전자주식회사와 그 종속기업 | (단위 : 백만원) |

| 과 목 | 주 석 | 제 53 (당) 기 | 제 52 (전) 기 | ||

|---|---|---|---|---|---|

| Ⅰ. 연결당기순이익 | 39,907,450 | 26,407,832 | |||

| Ⅱ. 연결기타포괄손익 | 10,002,299 | (3,673,905) | |||

| 후속적으로 당기손익으로 재분류되지 않는 포괄손익 | 2,508,106 | 1,788,764 | |||

| 1. 기타포괄손익-공정가치금융자산평가손익 | 6, 20 | 2,980,896 | 2,502,733 | ||

| 2. 관계기업 및 공동기업의 기타포괄손익에 대한 지분 | 9, 20 |

51,816 | 5,591 | ||

| 3. 순확정급여부채(자산) 재측정요소 |

14, 20 | (524,606) | (719,560) | ||

| 후속적으로 당기손익으로 재분류되는 포괄손익 | 7,494,193 | (5,462,669) | |||

| 1. 관계기업 및 공동기업의 기타포괄손익에 대한 지분 | 9, 20 | 160,163 | (48,888) | ||

| 2. 해외사업장환산외환차이 | 20 | 7,283,620 | (5,380,375) | ||

| 3. 현금흐름위험회피파생상품평가손익 |

20 | 50,410 | (33,406) | ||

| Ⅲ. 총포괄손익 | 49,909,749 | 22,733,927 | |||

| 지배기업 소유주지분 | 49,037,912 | 22,374,398 | |||

| 비지배지분 | 871,837 | 359,529 | |||

- 연결 자본변동표

| 연 결 자 본 변 동 표 |

|

| 제 53 기 : 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 52 기 : 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 삼성전자주식회사와 그 종속기업 | (단위 : 백만원) |

| 과 목 | 주 석 | 지배기업 소유주지분 | 비지배지분 | 총 계 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 자본금 | 주식발행 초과금 |

이익잉여금 | 기타 자본항목 |

매각예정분류 기타자본항목 |

소 계 | ||||

| 2020.1.1(전기초) | 897,514 | 4,403,893 | 254,582,894 | (4,968,829) | - | 254,915,472 | 7,964,949 | 262,880,421 | |

| Ⅰ. 총포괄손익 | |||||||||

| 1. 당기순이익 | - | - | 26,090,846 | - | - | 26,090,846 | 316,986 | 26,407,832 | |

| 2. 기타포괄손익-공정가치금융자산평가손익 |

6, 20 | - | - | 13,713 | 2,402,226 | - | 2,415,939 | 86,794 | 2,502,733 |

| 3. 관계기업 및 공동기업의 기타포괄손익에 대한 지분 |

9, 20 | - | - | - | (45,894) | - | (45,894) | 2,597 | (43,297) |

| 4. 해외사업장환산외환차이 | 20 | - | - | - | (5,343,946) | - | (5,343,946) | (36,429) | (5,380,375) |

| 5. 순확정급여부채(자산) 재측정요소 | 14, 20 | - | - | - | (709,141) | - | (709,141) | (10,419) | (719,560) |

| 6. 현금흐름위험회피파생상품평가손익 |

20 | - | - | - | (33,406) | - | (33,406) | - | (33,406) |

| 7. 매각예정분류 | 32 | - | - | - | 12,132 | (12,132) | - | - | - |

| Ⅱ. 자본에 직접 인식된 주주와의 거래 | |||||||||

| 1. 배당 | 19 | - | - | (9,619,242) | - | - | (9,619,242) | (59,028) | (9,678,270) |

| 2. 연결실체내 자본거래 등 | - | - | - | (830) | - | (830) | (701) | (1,531) | |

| 3. 연결실체의 변동 | - | - | - | - | - | - | 17,838 | 17,838 | |

| 4. 기타 | - | - | - | 533 | - | 533 | (4,902) | (4,369) | |

| 2020.12.31(전기말) | 897,514 | 4,403,893 | 271,068,211 | (8,687,155) | (12,132) | 267,670,331 | 8,277,685 | 275,948,016 | |

| 2021.1.1(당기초) | 897,514 | 4,403,893 | 271,068,211 | (8,687,155) | (12,132) | 267,670,331 | 8,277,685 | 275,948,016 | |

| Ⅰ. 총포괄손익 | |||||||||

| 1. 당기순이익 | - | - | 39,243,791 | - | - | 39,243,791 | 663,659 | 39,907,450 | |

| 2. 기타포괄손익-공정가치금융자산평가손익 |

6, 20 | - | - | 3,232,934 | (359,117) | - | 2,873,817 | 107,079 | 2,980,896 |

| 3. 관계기업 및 공동기업의 기타포괄손익에 대한 지분 |

9, 20 | - | - | - | 225,464 | - | 225,464 | (13,485) | 211,979 |

| 4. 해외사업장환산외환차이 | 20 | - | - | - | 7,164,982 | - | 7,164,982 | 118,638 | 7,283,620 |

| 5. 순확정급여부채(자산) 재측정요소 | 14, 20 | - | - | - | (520,552) | - | (520,552) | (4,054) | (524,606) |

| 6. 현금흐름위험회피파생상품평가손익 |

20 | - | - | - | 50,410 | - | 50,410 | - | 50,410 |

| 7. 매각예정분류 | 32 | - | - | - | (12,132) | 12,132 | - | - | - |

| Ⅱ. 자본에 직접 인식된 주주와의 거래 | |||||||||

| 1. 배당 | 19 | - | - | (20,480,721) | - | - | (20,480,721) | (32,005) | (20,512,726) |

| 2. 연결실체내 자본거래 등 | - | - | - | - | - | - | 12,553 | 12,553 | |

| 3. 연결실체의 변동 | - | - | - | - | - | - | (477,617) | (477,617) | |

| 4. 기타 | - | - | 548 | 9,627 | - | 10,175 | 9,781 | 19,956 | |

| 2021.12.31(당기말) | 897,514 | 4,403,893 | 293,064,763 | (2,128,473) | - | 296,237,697 | 8,662,234 | 304,899,931 | |

- 연결 현금흐름표

| 연 결 현 금 흐 름 표 | |

| 제 53 기 : 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 52 기 : 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 삼성전자주식회사와 그 종속기업 | (단위 : 백만원) |

| 과 목 | 주석 | 제 53 (당) 기 | 제 52 (전) 기 | ||

|---|---|---|---|---|---|

| Ⅰ. 영업활동 현금흐름 | 65,105,448 | 65,287,009 | |||

| 1. 영업에서 창출된 현금흐름 | 72,676,199 | 68,148,810 | |||

| 가. 당기순이익 | 39,907,450 | 26,407,832 | |||

| 나. 조정 | 27 | 49,055,633 | 41,618,554 | ||

| 다. 영업활동으로 인한 자산부채의 변동 | 27 | (16,286,884) | 122,424 | ||

| 2. 이자의 수취 | 1,406,706 | 2,220,209 | |||

| 3. 이자의 지급 | (434,441) | (555,321) | |||

| 4. 배당금 수입 | 299,033 | 243,666 | |||

| 5. 법인세 납부액 | (8,842,049) | (4,770,355) | |||

| Ⅱ. 투자활동 현금흐름 | (33,047,763) | (53,628,591) | |||

| 1. 단기금융상품의 순감소(증가) | 10,917,128 | (20,369,616) | |||

| 2. 단기상각후원가금융자산의 순감소(증가) | (336,959) | 184,104 | |||

| 3. 단기당기손익-공정가치금융자산의 순감소(증가) | 30,694 | 1,704,512 | |||

| 4. 장기금융상품의 처분 | 10,216,082 | 12,184,301 | |||

| 5. 장기금융상품의 취득 | (6,981,810) | (8,019,263) | |||

| 6. 상각후원가금융자산의 처분 | - | 1,023,117 | |||

| 7. 기타포괄손익-공정가치금융자산의 처분 | 2,919,888 | 32,128 | |||

| 8. 기타포괄손익-공정가치금융자산의 취득 | (1,121,201) | (245,497) | |||

| 9. 당기손익-공정가치금융자산의 처분 | 350,212 | 39,746 | |||

| 10. 당기손익-공정가치금융자산의 취득 | (208,262) | (84,184) | |||

| 11. 관계기업 및 공동기업 투자의 처분 | 19,169 | - | |||

| 12. 관계기업 및 공동기업 투자의 취득 | (47,090) | (83,280) | |||

| 13. 유형자산의 처분 | 358,284 | 376,744 | |||

| 14. 유형자산의 취득 | (47,122,106) | (37,592,034) | |||

| 15. 무형자산의 처분 | 1,752 | 7,027 | |||

| 16. 무형자산의 취득 | (2,706,915) | (2,679,779) | |||

| 17. 사업결합으로 인한 현금유출액 | (5,926) | (49,420) | |||

| 18. 매각예정자산의 처분으로 인한 현금유입액 | 661,168 | - | |||

| 19. 기타투자활동으로 인한 현금유출입액 |

8,129 | (57,197) | |||

| Ⅲ. 재무활동 현금흐름 | (23,991,033) | (8,327,839) | |||

| 1. 단기차입금의 순증가(감소) | 27 | (2,616,943) | 2,191,186 | ||

| 2. 장기차입금의 차입 | 27 | 58,279 | 14,495 | ||

| 3. 사채 및 장기차입금의 상환 | 27 | (894,749) | (864,947) | ||

| 4. 배당금의 지급 | (20,510,350) | (9,676,760) | |||

| 5. 비지배지분의 증감 | (27,270) | 8,187 | |||

| Ⅳ. 매각예정분류 | 32 | 139 | (139) | ||

| Ⅴ. 외화환산으로 인한 현금의 변동 | 1,582,046 | (833,861) | |||

|

Ⅵ. 현금및현금성자산의 증가(감소)(Ⅰ+Ⅱ+Ⅲ+Ⅳ+Ⅴ) |

9,648,837 | 2,496,579 | |||

| Ⅶ. 기초의 현금및현금성자산 |

29,382,578 | 26,885,999 | |||

| Ⅷ. 기말의 현금및현금성자산 | 39,031,415 | 29,382,578 | |||

- 연결재무제표에 대한 주석

| 제 53 기 : 2021년 12월 31일 현재 |

| 제 52 기 : 2020년 12월 31일 현재 |

| 삼성전자주식회사와 그 종속기업 |

1. 일반적 사항:

가. 연결회사의 개요

삼성전자주식회사(이하 "회사")는 1969년 대한민국에서 설립되어 1975년에 대한민국의 증권거래소에 상장하였습니다. 회사 및 종속기업(이하 삼성전자주식회사와 그 종속기업을 일괄하여 "연결회사")의 사업은 CE부문, IM부문, DS부문과 Harman부문으로 구성되어 있습니다. CE(Consumer Electronics) 부문은 TV, 모니터, 에어컨 및 냉장고 등의 사업으로 구성되어 있고, IM(Information technology & Mobile communications) 부문은 휴대폰, 통신시스템, 컴퓨터 등의 사업으로 구성되어 있으며, DS(Device Solutions) 부문은 메모리, Foundry, System LSI 등의 반도체 사업과 OLED 및 LCD 디스플레이 패널 등의 DP 사업으로 구성되어 있습니다. Harman부문은 전장부품사업 등을 영위하고 있습니다. 회사의 본점 소재지는 경기도 수원시입니다.

기업회계기준서 제1110호 '연결재무제표'에 의한 지배회사인 회사는 삼성디스플레이㈜ 및 Samsung Electronics America, Inc. (SEA) 등 228개의 종속기업을 연결대상으로 하고, 삼성전기㈜ 등 41개 관계기업과 공동기업을 지분법적용대상으로 하여 연결재무제표를 작성하였습니다.

나. 종속기업 현황

당기말 현재 연결대상 종속기업의 현황은 다음과 같습니다.

| 지역 | 기업명 | 업종 | 지분율 (%)(*) |

|---|---|---|---|

| 미주 | Samsung Electronics America, Inc. (SEA) | 전자제품 판매 | 100.0 |

| Samsung International, Inc. (SII) | 전자제품 생산 | 100.0 | |

| Samsung Mexicana S.A. de C.V (SAMEX) | 전자제품 생산 | 100.0 | |

| Samsung Electronics Home Appliances America, LLC (SEHA) | 가전제품 생산 | 100.0 | |

| Samsung Research America, Inc (SRA) | R&D | 100.0 | |

| Samsung Next LLC (SNX) | 해외자회사 관리 | 100.0 | |

| Samsung Next Fund LLC (SNXF) | 신기술사업자, 벤처기업 투자 | 100.0 | |

| NeuroLogica Corp. | 의료기기 생산 및 판매 | 100.0 | |

| Samsung HVAC America, LLC | 에어컨공조 판매 | 100.0 | |

| Joyent, Inc. | 클라우드서비스 | 100.0 | |

| Dacor Holdings, Inc. | 해외자회사 관리 | 100.0 | |

| Dacor, Inc. | 가전제품 생산 및 판매 | 100.0 | |

| Dacor Canada Co. | 가전제품 판매 | 100.0 | |

| SmartThings, Inc. | 스마트홈 플랫폼 | 100.0 | |

| TeleWorld Solutions, Inc. (TWS) | 네트워크장비 설치 및 최적화 | 100.0 | |

| Samsung Semiconductor, Inc. (SSI) | 반도체ㆍDP 판매 | 100.0 | |

| Samsung Austin Semiconductor LLC. (SAS) | 반도체 생산 | 100.0 | |

| Samsung Oak Holdings, Inc. (SHI) | 해외자회사 관리 | 100.0 | |

| SEMES America, Inc. | 반도체 장비 서비스 | 100.0 | |

| Samsung Electronics Canada, Inc. (SECA) | 전자제품 판매 | 100.0 | |

| AdGear Technologies Inc. | 디지털광고 플랫폼 | 100.0 |

| (*) 종속기업 보유 지분율을 포함한 의결권 있는 주식 기준입니다. |

| 지역 | 기업명 | 업종 | 지분율 (%)(*) |

|---|---|---|---|

| 미주 | Samsung Eletronica da Amazonia Ltda. (SEDA) | 전자제품 생산 및 판매 | 100.0 |

| Samsung Electronics Mexico S.A. De C.V. (SEM) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Digital Appliance Mexico, SA de CV (SEDAM) |

가전제품 생산 | 100.0 | |

| Samsung Electronics Latinoamerica(Zona Libre), S. A. (SELA) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Latinoamerica Miami, Inc. (SEMI) | 전자제품 판매 | 100.0 | |

| Samsung Electronica Colombia S.A. (SAMCOL) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Argentina S.A. (SEASA) | 마케팅 및 서비스 | 100.0 | |

| Samsung Electronics Chile Limitada (SECH) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Peru S.A.C. (SEPR) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Venezuela, C.A. (SEVEN) | 마케팅 및 서비스 | 100.0 | |

| Samsung Electronics Panama. S.A. (SEPA) | 컨설팅 | 100.0 | |

| Harman International Industries, Inc. | 해외자회사 관리 | 100.0 | |

| Harman Becker Automotive Systems, Inc. | 오디오제품 생산, 판매, R&D | 100.0 | |

| Harman Connected Services, Inc. | Connected Service Provider | 100.0 | |

| Harman Connected Services Engineering Corp. | Connected Service Provider | 100.0 | |

| Harman da Amazonia Industria Eletronica e Participacoes Ltda. | 오디오제품 생산, 판매 | 100.0 | |

| Harman de Mexico, S. de R.L. de C.V. | 오디오제품 생산 | 100.0 | |

| Harman do Brasil Industria Eletronica e Participacoes Ltda. | 오디오제품 판매, R&D | 100.0 | |

| Harman Financial Group LLC | Management Company | 100.0 | |

| Harman International Industries Canada Ltd. | 오디오제품 판매 | 100.0 | |

| Harman International Mexico, S. de R.L. de C.V. | 오디오제품 판매 | 100.0 | |

| Harman KG Holding, LLC | 해외자회사 관리 | 100.0 | |

| Harman Professional, Inc. | 오디오제품 판매, R&D | 100.0 | |

| Beijing Integrated Circuit Industry International Fund, L.P | 벤처기업 투자 | 61.4 | |

| China Materialia New Materials 2016 Limited Partnership | 벤처기업 투자 | 99.0 |

| (*) 종속기업 보유 지분율을 포함한 의결권 있는 주식 기준입니다. |

| 지역 | 기업명 | 업종 | 지분율 (%)(*) |

|---|---|---|---|

| 유럽ㆍ CIS |

Samsung Electronics (UK) Ltd. (SEUK) | 전자제품 판매 | 100.0 |

| Samsung Electronics Ltd. (SEL) | 해외자회사 관리 | 100.0 | |

| Samsung Semiconductor Europe Limited (SSEL) | 반도체ㆍDP 판매 | 100.0 | |

| Samsung Electronics GmbH (SEG) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Holding GmbH (SEHG) | 해외자회사 관리 | 100.0 | |

| Samsung Semiconductor Europe GmbH (SSEG) | 반도체ㆍDP 판매 | 100.0 | |

| Samsung Electronics France S.A.S (SEF) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Italia S.P.A. (SEI) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Iberia, S.A. (SESA) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Portuguesa, Unipessoal, Lda. (SEP) |

전자제품 판매 | 100.0 | |

| Samsung Electronics Hungarian Private Co. Ltd. (SEH) | 전자제품 생산 및 판매 | 100.0 | |

| Samsung Electronics Europe Logistics B.V. (SELS) | 물류 | 100.0 | |

| Samsung Electronics Benelux B.V. (SEBN) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Europe Holding Cooperatief U.A. (SEEH) | 해외자회사 관리 | 100.0 | |

| Samsung Electronics Nordic Aktiebolag (SENA) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Slovakia s.r.o (SESK) | TVㆍ모니터 생산 | 100.0 | |

| Samsung Display Slovakia s.r.o. (SDSK) | DP 임가공 | 100.0 | |

| Samsung Electronics Polska, SP.Zo.o (SEPOL) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Poland Manufacturing SP.Zo.o (SEPM) | 가전제품 생산 | 100.0 | |

| Samsung Electronics Romania LLC (SEROM) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Austria GmbH (SEAG) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Switzerland GmbH (SESG) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Czech and Slovak s.r.o. (SECZ) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Baltics SIA (SEB) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Greece S.M.S.A (SEGR) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Air Conditioner Europe B.V. (SEACE) | 에어컨공조 판매 | 100.0 | |

| Samsung Nanoradio Design Center (SNDC) | R&D | 100.0 | |

| Samsung Denmark Research Center ApS (SDRC) | R&D | 100.0 | |

| Samsung Cambridge Solution Centre Limited (SCSC) | R&D | 100.0 | |

| Zhilabs, S.L. | 네트워크Solution 개발, 판매 | 100.0 | |

| Foodient Ltd. | R&D | 100.0 | |

| Samsung Electronics Rus Company LLC (SERC) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Rus Kaluga LLC (SERK) | TV 생산 | 100.0 | |

| Samsung Electronics Ukraine Company LLC (SEUC) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Central Eurasia LLP (SECE) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Overseas B.V. (SEO) | 전자제품 판매 | 100.0 | |

| Samsung R&D Institute Rus LLC (SRR) | R&D | 100.0 | |

| Samsung Electronics Caucasus Co. Ltd (SECC) | 마케팅 | 100.0 |

| (*) 종속기업 보유 지분율을 포함한 의결권 있는 주식 기준입니다. |

| 지역 | 기업명 | 업종 | 지분율 (%)(*) |

|---|---|---|---|

| 유럽ㆍ CIS |

AKG Acoustics GmbH | 오디오제품 생산, 판매 | 100.0 |

| AMX UK Limited | 오디오제품 판매 | 100.0 | |

| Harman Audio Iberia Espana Sociedad Limitada | 오디오제품 판매 | 100.0 | |

| Harman Automotive UK Limited | 오디오제품 생산 | 100.0 | |

| Harman Becker Automotive Systems GmbH | 오디오제품 생산, 판매, R&D | 100.0 | |

| Harman Becker Automotive Systems Italy S.R.L. | 오디오제품 판매 | 100.0 | |

| Harman Becker Automotive Systems Manufacturing Kft | 오디오제품 생산, R&D | 100.0 | |

| Harman Belgium SA | 오디오제품 판매 | 100.0 | |

| Harman Connected Services AB. | Connected Service Provider | 100.0 | |

| Harman Finland Oy | Connected Service Provider | 100.0 | |

| Harman Connected Services GmbH | Connected Service Provider | 100.0 | |

| Harman Connected Services Poland Sp.zoo | Connected Service Provider | 100.0 | |

| Harman Connected Services UK Ltd. | Connected Service Provider | 100.0 | |

| Harman Consumer Nederland B.V. | 오디오제품 판매 | 100.0 | |

| Harman Deutschland GmbH | 오디오제품 판매 | 100.0 | |

| Harman Finance International GP S.a.r.l | 해외자회사 관리 | 100.0 | |

| Harman France SNC | 오디오제품 판매 | 100.0 | |

| Harman Holding Gmbh & Co. KG | Management Company | 100.0 | |

| Harman Hungary Financing Ltd. | Financing Company | 100.0 | |

| Harman Inc. & Co. KG | 해외자회사 관리 | 100.0 | |

| Harman International Estonia OU | R&D | 100.0 | |

| Harman International Industries Limited | 오디오제품 판매, R&D | 100.0 | |

| Harman International Romania SRL | R&D | 100.0 | |

| Harman Finance International, SCA | Financing Company | 100.0 | |

| Harman International s.r.o | 오디오제품 생산 | 100.0 | |

| Harman Management GmbH | 해외자회사 관리 | 100.0 | |

| Harman Professional Kft | 오디오제품 생산, R&D | 100.0 | |

| Harman Professional Denmark ApS | 오디오제품 판매, R&D | 100.0 | |

| Red Bend Software Ltd. | 소프트웨어 디자인 | 100.0 | |

| Red Bend Software SAS | 소프트웨어 디자인 | 100.0 | |

| Studer Professional Audio GmbH | 오디오제품 판매, R&D | 100.0 | |

| Harman Connected Services OOO | Connected Service Provider | 100.0 | |

| Harman RUS CIS LLC | 오디오제품 판매 | 100.0 |

| (*) 종속기업 보유 지분율을 포함한 의결권 있는 주식 기준입니다. |

| 지역 | 기업명 | 업종 | 지분율 (%)(*) |

|---|---|---|---|

| 중동ㆍ 아프리카 |

Samsung Gulf Electronics Co., Ltd. (SGE) | 전자제품 판매 | 100.0 |

| Samsung Electronics Turkey (SETK) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Industry and Commerce Ltd. (SETK-P) | 전자제품 생산 | 100.0 | |

| Samsung Electronics Levant Co.,Ltd. (SELV) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Maghreb Arab (SEMAG) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Egypt S.A.E (SEEG) | 전자제품 생산 및 판매 | 100.0 | |

| Samsung Electronics Israel Ltd. (SEIL) | 마케팅 | 100.0 | |

| Samsung Electronics Tunisia S.A.R.L (SETN) | 마케팅 | 100.0 | |

| Samsung Electronics Pakistan(Private) Ltd. (SEPAK) | 마케팅 | 100.0 | |

| Samsung Electronics Saudi Arabia Ltd. (SESAR) | 전자제품 판매 | 100.0 | |

| Samsung Semiconductor Israel R&D Center, Ltd. (SIRC) | R&D | 100.0 | |

| Corephotonics Ltd. | R&D | 100.0 | |

| Samsung Electronics South Africa(Pty) Ltd. (SSA) | 전자제품 판매 | 100.0 | |

| Samsung Electronics South Africa Production (Pty) Ltd. (SSAP) | TVㆍ모니터 생산 | 100.0 | |

| Samsung Electronics West Africa Ltd. (SEWA) | 마케팅 | 100.0 | |

| Samsung Electronics East Africa Ltd. (SEEA) | 마케팅 | 100.0 | |

| Global Symphony Technology Group Private Ltd. | 해외자회사 관리 | 100.0 | |

| Harman Connected Services Morocco | Connected Service Provider | 100.0 | |

| Harman Industries Holdings Mauritius Ltd. | 해외자회사 관리 | 100.0 | |

| Red Bend Ltd. | 오디오제품 생산 | 100.0 |

| (*) 종속기업 보유 지분율을 포함한 의결권 있는 주식 기준입니다. |

| 지역 | 기업명 | 업종 | 지분율 (%)(*) |

|---|---|---|---|

| 아시아 (중국 제외) |

Samsung Asia Pte. Ltd. (SAPL) |

해외자회사 관리 | 100.0 |

| Samsung Electronics Singapore Pte. Ltd. (SESP) | 전자제품 판매 | 100.0 | |

| Samsung Malaysia Electronics (SME) Sdn. Bhd. (SME) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Display (M) Sdn. Bhd. (SDMA) | 전자제품 생산 | 100.0 | |

| Samsung Electronics (M) Sdn. Bhd. (SEMA) | 가전제품 생산 | 100.0 | |

| Samsung Vina Electronics Co., Ltd. (SAVINA) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Vietnam Co., Ltd. (SEV) | 전자제품 생산 | 100.0 | |

| Samsung Electronics Vietnam THAINGUYEN Co., Ltd. (SEVT) | 통신제품 생산 | 100.0 | |

| Samsung Electronics HCMC CE Complex Co., Ltd. (SEHC) | 전자제품 생산 및 판매 | 100.0 | |

| Samsung Display Vietnam Co., Ltd. (SDV) | DP 생산 | 100.0 | |

| PT Samsung Electronics Indonesia (SEIN) | 전자제품 생산 및 판매 | 100.0 | |

| PT Samsung Telecommunications Indonesia (STIN) | 전자제품 판매 및 서비스 | 100.0 | |

| Thai Samsung Electronics Co., Ltd. (TSE) | 전자제품 생산 및 판매 | 91.8 | |

| Laos Samsung Electronics Sole Co., Ltd (LSE) | 마케팅 | 100.0 | |

| Samsung Electronics Philippines Corporation (SEPCO) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Australia Pty. Ltd. (SEAU) | 전자제품 판매 | 100.0 | |

| Samsung Electronics New Zealand Limited (SENZ) | 전자제품 판매 | 100.0 | |

| Samsung India Electronics Private Ltd. (SIEL) | 전자제품 생산 및 판매 | 100.0 | |

| Samsung Display Noida Private Limited (SDN) | DP 생산 | 100.0 | |

| Samsung R&D Institute India-Bangalore Private Limited (SRI-Bangalore) |

R&D | 100.0 | |

| Samsung R&D Institute BanglaDesh Limited (SRBD) | R&D | 100.0 | |

| Samsung Nepal Services Pvt, Ltd (SNSL) | 서비스 | 100.0 | |

| Samsung Japan Corporation (SJC) | 반도체ㆍDP 판매 | 100.0 | |

| Samsung R&D Institute Japan Co. Ltd. (SRJ) | R&D | 100.0 | |

| Samsung Electronics Japan Co., Ltd. (SEJ) | 전자제품 판매 | 100.0 | |

| Harman Connected Services Corp. India Pvt. Ltd. | Connected Service Provider | 100.0 | |

| Harman International (India) Private Limited | 오디오제품 판매, R&D | 100.0 | |

| Harman International Industries Pty Ltd. | 해외자회사 관리 | 100.0 | |

| Harman International Japan Co., Ltd. | 오디오제품 판매, R&D | 100.0 | |

| Harman Singapore Pte. Ltd. | 오디오제품 판매 | 100.0 |

| (*) 종속기업 보유 지분율을 포함한 의결권 있는 주식 기준입니다. |

| 지역 | 기업명 | 업종 | 지분율 (%)(*) |

|---|---|---|---|

| 중국 | Samsung (CHINA) Investment Co., Ltd. (SCIC) | 전자제품 판매 | 100.0 |

| Samsung Electronics Hong Kong Co., Ltd. (SEHK) | 전자제품 판매 | 100.0 | |

| Samsung Electronics Taiwan Co., Ltd. (SET) | 전자제품 판매 | 100.0 | |

| Tianjin Samsung Electronics Co., Ltd. (TSEC) | TVㆍ모니터 생산 | 91.2 | |

| Suzhou Samsung Electronics Co., Ltd. (SSEC) | 가전제품 생산 | 88.3 | |

| Samsung Suzhou Electronics Export Co., Ltd. (SSEC-E) | 가전제품 생산 | 100.0 | |

| Samsung Electronics Suzhou Computer Co., Ltd. (SESC) | 전자제품 생산, R&D |

100.0 | |

| Tianjin Samsung Telecom Technology Co., Ltd. (TSTC) | 통신제품 생산 | 90.0 | |

| Beijing Samsung Telecom R&D Center (SRC-Beijing) | R&D | 100.0 | |

| Samsung Electronics China R&D Center (SRC-Nanjing) | R&D | 100.0 | |

| Samsung Mobile R&D Center China-Guangzhou (SRC-Guangzhou) |

R&D | 100.0 | |

| Samsung R&D Institute China-Shenzhen (SRC-Shenzhen) | R&D | 100.0 | |

| Shanghai Samsung Semiconductor Co., Ltd. (SSS) | 반도체ㆍDP 판매 | 100.0 | |

| Samsung (China) Semiconductor Co., Ltd. (SCS) | 반도체 생산 | 100.0 | |

| Samsung SemiConductor Xian Co., Ltd. (SSCX) | 반도체ㆍDP 판매 | 100.0 | |

| Samsung Electronics Suzhou Semiconductor Co., Ltd. (SESS) |

반도체 임가공 | 100.0 | |

| Tianjin Samsung LED Co., Ltd. (TSLED) | LED 생산 | 100.0 | |

| Samsung Semiconductor (China) R&D Co., Ltd. (SSCR) | R&D | 100.0 | |

| Samsung Display Dongguan Co., Ltd. (SDD) | DP 생산 | 100.0 | |

| Samsung Display Tianjin Co., Ltd. (SDT) | DP 생산 | 95.0 | |

| SEMES (XIAN) Co., Ltd. | 반도체 장비 서비스 | 100.0 | |

| Samsung Semiconductor Investment L.P.Ⅰ | 신기술사업자, 벤처기업 투자 | 99.0 | |

| Harman (China) Technologies Co., Ltd. | 오디오제품 생산 | 100.0 | |

| Harman (Suzhou) Audio and Infotainment Systems Co., Ltd. | 오디오제품 판매 | 100.0 | |

| Harman Automotive Electronic Systems (Suzhou) Co., Ltd. | 오디오제품 생산, R&D | 100.0 | |

| Harman Commercial (Shanghai) Co., Ltd. | 오디오제품 판매 | 100.0 | |

| Harman Connected Services Solutions (Chengdu) Co., Ltd. | Connected Service Provider | 100.0 | |

| Harman Holding Limited | 오디오제품 판매 | 100.0 | |

| Harman International (China) Holdings Co., Ltd. | 오디오제품 판매, R&D | 100.0 | |

| Harman Technology (Shenzhen) Co., Ltd. | 오디오제품 판매, R&D | 100.0 |

| (*) 종속기업 보유 지분율을 포함한 의결권 있는 주식 기준입니다. |

| 지역 | 기업명 | 업종 | 지분율 (%)(*) |

|---|---|---|---|

| 국내 | 삼성디스플레이㈜ | DP 생산 및 판매 | 84.8 |

| 에스유머티리얼스㈜ | DP 부품 생산 | 50.0 | |

| 스테코㈜ | 반도체 부품 생산 | 70.0 | |

| 세메스㈜ | 반도체ㆍFPD 장비 생산, 판매 | 91.5 | |

| 삼성전자서비스㈜ | 전자제품 수리 서비스 | 99.3 | |

| 삼성전자서비스씨에스㈜ | 고객상담서비스 | 100.0 | |

| 삼성전자판매㈜ | 전자제품 판매 | 100.0 | |

| 삼성전자로지텍㈜ | 종합물류대행 | 100.0 | |

| 삼성메디슨㈜ | 의료기기 생산 및 판매 | 68.5 | |

| ㈜미래로시스템 | 반도체 소프트웨어 개발 및 공급 | 99.9 | |

| ㈜도우인시스 | DP 부품 생산 | 69.0 | |

| 지에프㈜ | DP 부품 생산 | 100.0 | |

| ㈜하만인터내셔널코리아 | 소프트웨어 개발 및 공급 | 100.0 | |

| SVIC 21호 신기술투자조합 | 신기술사업자, 벤처기업 투자 | 99.0 | |

| SVIC 22호 신기술투자조합 | 신기술사업자, 벤처기업 투자 | 99.0 | |

| SVIC 26호 신기술투자조합 | 신기술사업자, 벤처기업 투자 | 99.0 | |

| SVIC 28호 신기술투자조합 | 신기술사업자, 벤처기업 투자 | 99.0 | |

| SVIC 29호 신기술투자조합 | 신기술사업자, 벤처기업 투자 | 99.0 | |

| SVIC 32호 신기술투자조합 | 신기술사업자, 벤처기업 투자 | 99.0 | |

| SVIC 33호 신기술투자조합 | 신기술사업자, 벤처기업 투자 | 99.0 | |

| SVIC 37호 신기술투자조합 | 신기술사업자, 벤처기업 투자 | 99.0 | |

| SVIC 40호 신기술투자조합 | 신기술사업자, 벤처기업 투자 | 99.0 | |

| SVIC 42호 신기술투자조합 | 신기술사업자, 벤처기업 투자 | 99.0 | |

| SVIC 43호 신기술투자조합 | 신기술사업자, 벤처기업 투자 | 99.0 | |

| SVIC 45호 신기술투자조합 | 신기술사업자, 벤처기업 투자 | 99.0 | |

| SVIC 48호 신기술투자조합 | 신기술사업자, 벤처기업 투자 | 99.0 | |

| SVIC 52호 신기술투자조합 | 신기술사업자, 벤처기업 투자 | 99.0 | |

| SVIC 55호 신기술투자조합 | 신기술사업자, 벤처기업 투자 | 99.0 | |

| SVIC 56호 신기술투자조합 | 신기술사업자, 벤처기업 투자 | 99.0 | |

| 반도체성장 전문투자형 사모 투자신탁 | 반도체산업 투자 | 66.7 | |

| 시스템반도체 상생 전문투자형 사모 투자신탁 | 반도체산업 투자 | 62.5 |

| (*) 종속기업 보유 지분율을 포함한 의결권 있는 주식 기준입니다. |

다. 주요 연결대상 종속기업의 재무정보

당기 및 전기의 주요 연결대상 종속기업의 요약 재무정보는 다음과 같습니다.

(1) 당기

| (단위 : 백만원) |

| 기업명(*1) | 자산 | 부채 | 매출액 | 당기순이익 (손실) |

|---|---|---|---|---|

| 삼성디스플레이㈜ | 54,967,156 | 9,081,737 | 28,755,975 | 2,770,060 |

| Samsung Electronics America, Inc. (SEA) | 42,982,054 | 19,246,751 | 42,325,524 | 823,914 |

| Samsung (China) Semiconductor Co., Ltd. (SCS) | 19,049,536 | 5,168,738 | 7,341,018 | 1,708,832 |

| Samsung Electronics Vietnam THAINGUYEN Co., Ltd. (SEVT) | 17,521,446 | 3,425,127 | 32,184,024 | 2,298,273 |

| Harman과 그 종속기업(*2) | 15,887,380 | 6,104,012 | 10,015,092 | 357,612 |

| Samsung Asia Pte. Ltd. (SAPL) | 14,683,789 | 58,381 | - | 4,668,478 |

| Samsung Electronics Europe Holding Cooperatief U.A. (SEEH) | 14,651,496 | 8,998,502 | - | 24,527 |

| Samsung Semiconductor, Inc. (SSI) | 13,744,799 | 7,955,060 | 33,895,805 | 74,531 |

| Samsung (CHINA) Investment Co., Ltd. (SCIC) | 13,599,093 | 9,685,278 | 2,615,685 | 451,062 |

| Samsung Electronics Vietnam Co., Ltd. (SEV) | 13,023,272 | 2,085,411 | 21,583,038 | 1,455,704 |

| Samsung Austin Semiconductor LLC. (SAS) | 8,705,085 | 958,537 | 3,703,472 | 759,206 |

| Shanghai Samsung Semiconductor Co., Ltd. (SSS) | 7,765,126 | 5,799,690 | 31,326,186 | 325,397 |

| Samsung India Electronics Private Ltd. (SIEL) | 7,765,019 | 3,236,745 | 12,222,643 | 522,672 |

| Samsung Display Vietnam Co., Ltd. (SDV) | 6,821,066 | 2,486,703 | 21,722,446 | 981,311 |

| Samsung Eletronica da Amazonia Ltda. (SEDA) | 4,589,505 | 1,671,097 | 6,020,523 | 490,202 |

| Samsung Electronics HCMC CE Complex Co., Ltd. (SEHC) | 3,129,104 | 919,721 | 6,551,242 | 472,666 |

| Thai Samsung Electronics Co., Ltd. (TSE) | 3,018,358 | 474,223 | 4,443,031 | 142,191 |

| Samsung Electronics (UK) Ltd. (SEUK) | 2,925,062 | 1,992,367 | 5,621,922 | 241,403 |

| Samsung Electronics Benelux B.V. (SEBN) | 2,612,357 | 766,034 | 2,569,603 | 284,816 |

| Samsung Electronics Hungarian Private Co. Ltd. (SEH) | 2,504,075 | 641,004 | 4,357,137 | 157,616 |

| Samsung Electronics Europe Logistics B.V. (SELS) | 2,305,275 | 2,144,805 | 14,700,517 | 13,943 |

| Samsung Electronics GmbH (SEG) | 2,289,391 | 2,228,650 | 6,385,080 | 2,158 |

| Samsung Display Dongguan Co., Ltd. (SDD) | 2,149,277 | 339,425 | 3,987,674 | 163,637 |

| Samsung International, Inc. (SII) | 2,125,719 | 1,041,168 | 7,948,982 | 105,444 |

| Samsung Electronics Taiwan Co., Ltd. (SET) | 2,033,992 | 1,459,353 | 5,638,204 | 50,966 |

| (*1) 상기 요약 재무정보는 각 종속기업의 별도재무제표 기준입니다. (*2) Harman International Industries, Inc. 및 그 종속기업이 포함된 중간지배기업의 연결재무정보입니다. |

(2) 전기

| (단위 : 백만원) |

| 기업명(*1) | 자산 | 부채 | 매출액 | 당기순이익 (손실) |

|---|---|---|---|---|

| 삼성디스플레이㈜ | 50,039,755 | 7,612,332 | 27,149,102 | 1,798,100 |

| Samsung Electronics America, Inc. (SEA) | 36,765,070 | 15,828,083 | 35,237,365 | 1,623,555 |

| Samsung Electronics Vietnam THAINGUYEN Co., Ltd. (SEVT) | 15,500,024 | 2,574,442 | 28,284,397 | 2,066,842 |

| Samsung (CHINA) Investment Co., Ltd. (SCIC) | 15,438,819 | 12,358,881 | 2,475,454 | 127,051 |

| Harman과 그 종속기업(*2) | 14,702,005 | 5,776,884 | 9,161,142 | (735,426) |

| Samsung (China) Semiconductor Co., Ltd. (SCS) | 14,348,735 | 3,511,003 | 5,321,312 | 1,100,619 |

| Samsung Electronics Vietnam Co., Ltd. (SEV) | 12,623,956 | 1,805,326 | 19,952,957 | 1,408,088 |

| Samsung Electronics Europe Holding Cooperatief U.A. (SEEH) | 11,495,430 | 7,641,709 | - | 16,150 |

| Samsung Semiconductor, Inc. (SSI) | 9,669,349 | 4,427,701 | 23,562,962 | 182,290 |

| Samsung Asia Pte. Ltd. (SAPL) | 9,552,755 | 523,402 | 1,634,692 | 968,504 |

| Shanghai Samsung Semiconductor Co., Ltd. (SSS) | 7,678,989 | 5,010,041 | 25,829,119 | 271,691 |

| Samsung Display Vietnam Co., Ltd. (SDV) | 7,400,563 | 4,354,887 | 19,209,100 | 559,006 |

| Samsung Austin Semiconductor LLC. (SAS) | 6,912,610 | 538,288 | 3,913,100 | 922,007 |

| Samsung Eletronica da Amazonia Ltda. (SEDA) | 6,280,131 | 1,556,057 | 6,390,696 | 819,561 |

| Samsung India Electronics Private Ltd. (SIEL) | 6,250,492 | 2,523,027 | 10,943,343 | 611,571 |

| Thai Samsung Electronics Co., Ltd. (TSE) | 2,920,299 | 451,055 | 3,744,080 | 160,264 |

| Samsung Electronics (UK) Ltd. (SEUK) | 2,767,563 | 1,886,447 | 4,987,522 | 133,016 |

| Samsung Electronics GmbH (SEG) | 2,687,535 | 2,626,979 | 6,306,675 | 605 |

| Samsung Electronics HCMC CE Complex Co., Ltd. (SEHC) | 2,609,150 | 1,026,901 | 6,273,162 | 419,313 |

| Samsung Electronics Hungarian Private Co. Ltd. (SEH) | 2,230,457 | 504,952 | 3,665,360 | 148,056 |

| Samsung Electronics Benelux B.V. (SEBN) | 2,145,488 | 736,480 | 2,324,308 | 58,579 |

| Samsung Display Dongguan Co., Ltd. (SDD) | 1,767,663 | 300,080 | 2,947,506 | 110,194 |

| Samsung Electronics Europe Logistics B.V. (SELS) | 1,700,033 | 1,550,350 | 13,444,960 | 20,623 |

| Samsung Electronics France S.A.S (SEF) | 1,688,580 | 1,207,359 | 3,464,937 | 61,596 |

| Samsung Japan Corporation (SJC) | 1,668,902 | 1,381,443 | 3,317,644 | 7,684 |

| (*1) 상기 요약 재무정보는 각 종속기업의 별도재무제표 기준입니다. (*2) Harman International Industries, Inc. 및 그 종속기업이 포함된 중간지배기업의 연결재무정보입니다. |

라. 연결대상범위의 변동

당기 중 연결재무제표 작성대상범위의 변동 내용은 다음과 같습니다.

| 구분 | 지역 | 기업명 | 사유 |

|---|---|---|---|

| 신규연결 | 중동ㆍ 아프리카 |

Samsung Electronics Industry and Commerce Ltd. (SETK-P) | 설립 |

| 중국 | Samsung Semiconductor Investment L.P.Ⅰ |

설립 | |

| 국내 | SVIC 52호 신기술투자조합 |

설립 | |

| SVIC 55호 신기술투자조합 | 설립 | ||

| SVIC 56호 신기술투자조합 | 설립 | ||

| 연결제외 | 미주 | Viv Labs, Inc. | 합병 |

| Prismview, LLC | 합병 | ||

| Stellus Technologies, Inc. | 청산 | ||

| SigMast Communications Inc. | 청산 | ||

| Zhilabs Inc. | 청산 | ||

| TWS LATAM B, LLC | 청산 | ||

| TWS LATAM S, LLC | 청산 | ||

| SNB Technologies, Inc. Mexico, S.A. de C.V | 청산 | ||

| RT SV CO-INVEST, LP | 청산 | ||

| 유럽ㆍCIS |

Arcam Limited | 청산 | |

| A&R Cambridge Limited | 청산 | ||

| Harman Connected Services Limited | 청산 | ||

| Martin Manufacturing (UK) Ltd | 청산 | ||

| 중국 | Samsung Suzhou Module Co., Ltd. (SSM) | 매각 | |

| Samsung Suzhou LCD Co., Ltd. (SSL) | 매각 |

||

| Samsung Electronics Huizhou Co., Ltd.(SEHZ) | 청산 | ||

| Shenzhen Samsung Electronics Telecommunication Co., Ltd.(SSET) | 청산 | ||

| 국내 | SVIC 27호 신기술투자조합 | 청산 |

2. 중요한 회계처리방침:

다음은 연결재무제표의 작성에 적용된 주요한 회계정책입니다. 이러한 정책은 별도의 언급이 없다면, 표시된 회계기간에 계속적으로 적용됩니다.

2.1 재무제표 작성기준

연결회사의 연결재무제표는 한국채택국제회계기준에 따라 작성되었습니다. 한국채택국제회계기준은 국제회계기준위원회("IASB")가 발표한 기준서와 해석서 중 대한민국이 채택한 내용을 의미합니다.

한국채택국제회계기준은 재무제표 작성 시 중요한 회계추정의 사용을 허용하고 있으며, 회계정책을 적용함에 있어 경영진의 판단을 요구하고 있습니다. 보다 복잡하고 높은 수준의 판단이 요구되는 부분이나 중요한 가정 및 추정이 요구되는 부분은 주석3에서 설명하고 있습니다.

2.2 회계정책과 공시의 변경

가. 연결회사가 채택한 제ㆍ개정 기준서

연결회사는 2021년 1월 1일로 개시하는 회계기간부터 다음의 주요 제ㆍ개정 기준서를 신규로 적용하였습니다.

- 기업회계기준서 제1116호 '리스' 개정

코로나바이러스감염증-19(이하 "코로나19(COVID-19)") 관련 임차료 할인 등에 대한 실무적 간편법으로, 리스이용자는 코로나19(COVID-19) 세계적 유행의 직접적인 결과로 발생한 임차료 할인 등이 리스변경에 해당하는지 평가하지 않을 수 있습니다. 이러한 실무적 간편법을 선택한 리스이용자는 임차료 할인 등으로 인한 리스료 변동을 그러한 변동이 리스변경이 아닐 경우에 이 기준서가 규정하는 방식과 일관되게 회계처리합니다. 해당 기준서의 개정으로 인하여 연결재무제표에 미치는 유의적인 영향은 없습니다.

나. 연결회사가 적용하지 않은 제ㆍ개정 기준서

제정 또는 공표됐으나 2021년 1월 1일 이후 시작하는 회계연도에 시행일이 도래하지 않았고, 연결회사가 조기 적용하지 않은 주요 제ㆍ개정 기준서는 다음과 같습니다.

- 기업회계기준서 제1116호 '리스' 개정

코로나19의 직접적인 결과로 발생한 임차료 할인 등이 리스변경에 해당하는지 평가하지 않을 수 있도록 하는 실무적 간편법의 적용대상이 2022년 6월 30일 이전에 지급하여야 할 리스료에 영향을 미치는 리스료 감면으로 확대되었습니다. 동 개정사항은 2021년 4월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 가능합니다.

- 기업회계기준서 제1103호 '사업결합' 개정

사업결합 시 인식할 자산과 부채의 정의를 개정된 재무보고를 위한 개념체계를 참조하도록 개정되었으나, 기업회계기준서 제1037호 '충당부채, 우발부채 및 우발자산' 및 해석서 제2121호 '부담금'의 적용범위에 포함되는 부채 및 우발부채에 대해서는 해당 기준서를 적용하도록 예외를 추가하고, 우발자산이 취득일에 인식되지 않는다는 점을 명확히 하였습니다. 동 개정사항은 2022년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다.

- 기업회계기준서 제1016호 '유형자산' 개정

기업이 자산을 의도한 방식으로 사용하기 전에 생산된 품목의 판매에서 발생하는 수익을 생산원가와 함께 당기손익으로 인식하도록 요구하며, 유형자산의 취득원가에서차감하는 것을 금지하고 있습니다. 동 개정사항은 2022년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다.

- 기업회계기준서 제1037호 '충당부채, 우발부채 및 우발자산' 개정

손실부담계약을 식별할 때 계약이행원가의 범위를 계약 이행을 위한 증분원가와 계약 이행에 직접 관련되는 다른 원가의 배분이라는 점을 명확히 하였습니다. 동 개정사항은 2022년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다.

- 기업회계기준서 제1001호 '재무제표 표시' 개정

보고기간말 현재 존재하는 실질적인 권리에 따라 유동 또는 비유동으로 분류되며, 부채의 결제를 연기할 수 있는 권리의 행사가능성이나 경영진의 기대는 고려하지 않습니다. 또한, 부채의 결제에 자기지분상품의 이전도 포함되나, 복합금융상품에서 자기지분상품으로 결제하는 옵션이 지분상품의 정의를 충족하여 부채와 분리하여 인식된경우는 제외됩니다. 동 개정사항은 2023년 1월 1일 이후 시작하는 회계연도부터 적용하며, 조기적용이 허용됩니다.

- 기업회계기준서 제1001호 '재무제표 표시' 개정

중요한 회계정책을 정의하고 공시하도록 하며, 중요성 개념을 적용하는 방법에 대한 지침을 제공하기 위하여 국제회계기준 실무서 2 '회계정책 공시'를 개정하였습니다.

동 개정 사항은 2023년 1월 1일 이후 최초로 시작하는 회계연도부터 적용되며 조기적용이 허용됩니다.

- 기업회계기준서 제1008호 '회계정책, 회계추정의 변경 및 오류' 개정

회계추정을 정의하고, 회계정책의 변경과 구별하는 방법을 명확히 하였습니다. 동 개정 사항은 2023년 1월 1일 이후 최초로 시작하는 회계연도부터 적용되며 조기적용이허용됩니다.

- 기업회계기준서 제1012호 '법인세' 개정

자산 또는 부채가 최초로 인식되는 거래의 최초 인식 예외 요건에 거래시점 동일한 가산할 일시적차이와 차감할 일시적차이를 발생시키지 않는 거래라는 요건을 추가하였습니다. 동 개정사항은 2023년 1월 1일 이후 시작하는 회계연도부터 적용하며, 조기적용이 허용됩니다.

2.3 연결

연결회사는 기준서 제1110호 '연결재무제표'에 따라 연결재무제표를 작성하고 있습니다.

가. 종속기업

종속기업은 연결회사가 지배하고 있는 모든 기업(특수목적기업 포함)입니다. 연결회사가 피투자자에 대한 관여로 변동이익에 노출되거나 변동이익에 대한 권리가 있고, 피투자자에 대하여 자신의 힘으로 그러한 이익에 영향을 미칠 능력이 있는 경우, 해당 피투자자를 지배합니다. 종속기업은 연결회사가 지배하게 되는 시점부터 연결에 포함되며, 지배력을 상실하는 시점부터 연결에서 제외됩니다.

연결회사의 사업결합은 취득법으로 회계처리 됩니다. 이전대가는 취득일의 공정가치로 측정하고, 사업결합으로 취득한 식별가능한 자산ㆍ부채 및 우발부채는 취득일의 공정가치로 최초 측정하고 있습니다. 연결회사는 청산 시 순자산의 비례적 몫을 제공하는 비지배지분을 사업결합 건별로 판단하여 피취득자의 순자산 중 비례적 지분으로 측정합니다. 취득 관련 원가는 발생 시 당기비용으로 인식됩니다.

이전대가, 피취득자에 대한 비지배지분의 금액과 취득자가 이전에 보유하고 있던 피취득자에 대한 지분의 취득일의 공정가치 합계액이 취득한 식별가능한 순자산을 초과하는 금액은 영업권으로 인식합니다. 또한, 이전대가 등이 취득한 종속기업 순자산의 공정가액보다 작다면, 그 차액은 당기이익으로 인식됩니다.

연결회사 내의 기업간에 발생하는 거래로 인한 채권, 채무의 잔액, 수익과 비용 및 미실현이익 등은 제거됩니다. 또한 종속기업의 회계정책은 연결회사에서 채택한 회계정책을 일관성 있게 적용하기 위해 차이가 나는 경우 수정됩니다.

나. 지배력의 변동이 없는 종속기업에 대한 소유지분의 변동

지배력의 상실을 발생시키지 않는 비지배지분과의 거래는 자본거래, 즉 소유주로서의 자격을 행사하는 소유주와의 거래로 회계처리하고 있습니다. 지불한 대가의 공정가치와 종속기업의 순자산의 장부금액 중 취득한 지분 해당액과의 차이는 자본에 계상됩니다. 비지배지분의 처분에서 발생하는 손익 또한 자본에 반영됩니다.

다. 종속기업의 처분

연결회사가 지배력을 상실하는 경우 해당 기업에 대해 계속 보유하게 되는 지분은 동 시점에 공정가치로 재측정되며, 관련 차액은 당기손익으로 인식됩니다. 이러한 공정가치는 해당 지분이 후속적으로 관계기업, 공동지배기업 또는 금융자산으로 인식되는 경우의 최초 인식 시 장부가액이 됩니다. 또한, 해당 기업에 대하여 이전에 계상하고 있던 기타포괄손익의 금액은 연결회사가 관련 자산과 부채를 직접 처분하였을 경우와 동일하게 회계처리하고 있습니다. 따라서 과거에 인식되었던 기타포괄손익 항목은 손익 또는 자본으로 재분류됩니다.

라. 비지배지분

당기순손익과 기타포괄손익의 각 구성요소는 지배회사의 소유주와 비지배지분에 귀속되며, 비지배지분이 부(-)의 잔액이 되더라도 총포괄손익은 지배회사의 소유주와 비지배지분에 귀속시키고 있습니다.

마. 관계기업

관계기업은 연결회사가 유의적 영향력을 행사할 수는 있으나 지배력은 없는 모든 기업으로, 일반적으로 회사가 의결권 있는 주식의 20% 내지 50%를 소유하고 있는 피투자 기업입니다. 관계기업 투자지분은 최초에 취득원가로 인식하며 지분법을 적용하여 회계처리합니다. 연결회사와 관계기업 간의 거래에서 발생한 미실현이익은 연결회사의 관계기업에 대한 지분에 해당하는 부분만큼 제거됩니다. 관계기업의 손실 중 연결회사의 지분이 관계기업에 대한 투자지분(순투자의 일부를 구성하는 장기투자지분 포함)과 같거나 초과하는 경우에는 지분법 적용을 중지합니다. 단, 연결회사의 지분이 영(0)으로 감소된 이후 추가 손실분에 대하여 연결회사에 법적ㆍ의제의무가 있거나 관계기업을 대신하여 지급하여야 하는 경우 그 금액까지만 손실과 부채로 인식합니다. 또한 관계기업 투자에 대한 객관적인 손상의 징후가 있는 경우 관계기업 투자의 회수가능액과 장부금액과의 차이는 손상차손으로 인식됩니다. 연결회사는 지분법을 적용하기 위하여 관계기업의 재무제표를 이용할 때, 유사한 상황에서 발생한 동일한 거래나 사건에 대하여 연결회사가 적용하는 회계정책과 동일한 회계정책이 적용되었는지 검토하여 필요한 경우 관계기업의 재무제표를 조정합니다.

바. 공동약정

둘 이상의 당사자들이 공동지배력을 보유하는 공동약정은 공동영업 또는 공동기업으로 분류됩니다. 공동영업자는 공동영업의 자산과 부채에 대한 권리와 의무를 보유하며, 공동영업의 자산과 부채, 수익과 비용 중 자신의 몫을 인식합니다. 공동기업참여자는 공동기업의 순자산에 대한 권리를 가지며, 지분법을 적용합니다.

2.4 외화환산

가. 기능통화와 표시통화

연결회사는 연결회사 내 개별기업의 재무제표에 포함되는 항목들을 각각의 영업활동이 이루어지는 주된 경제 환경에서의 통화("기능통화")를 적용하여 측정하고 있습니다. 지배회사의 기능통화는 대한민국 원화(KRW)이며 연결재무제표는 대한민국 원화(KRW)로 표시되어 있습니다.

나. 외화거래와 보고기간종료일의 외화환산

외화거래는 거래일의 환율 또는 재측정되는 항목인 경우 평가일의 환율을 적용한 기능통화로 인식되고, 외화거래의 결제나 화폐성 외화 자산ㆍ부채의 환산에서 발생하는 외환차이는 당기손익으로 인식됩니다. 비화폐성 금융자산ㆍ부채로부터 발생하는 외환차이는 공정가치 변동손익의 일부로 보아 당기손익-공정가치 측정 지분상품으로부터 발생하는 외환차이는 당기손익에, 기타포괄손익-공정가치 측정 지분상품의 외환차이는 기타포괄손익에 포함하여 인식됩니다.

다. 표시통화로의 환산

연결회사의 표시통화와 다른 기능통화를 가진 모든 연결회사 내 개별기업의 경영성과와 재무상태는 다음과 같은 방법으로 연결회사의 표시통화로 환산되고 있습니다.

(1) 자산과 부채는 보고기간종료일의 마감환율로 환산되고 있습니다.

(2) 손익계산서의 수익과 비용은 해당 기간의 평균환율로 환산되고 있습니다.

다만, 이러한 평균환율이 거래일의 전반적인 누적환율효과에 대한 합리적인

근사치가 아닐 경우에는 해당 거래일의 환율로 환산되고 있습니다.

(3) 위 (1), (2)의 환산에서 발생하는 외환차이는 기타포괄손익으로 인식됩니다.

2.5 현금및현금성자산

현금및현금성자산은 보유중인 현금, 요구불예금 및 취득일 현재 확정된 금액의 현금으로 전환이 용이하고, 가치변동의 위험이 경미한 매우 유동적인 단기 투자자산으로 구성되어 있습니다.

2.6 금융자산

가. 분류

연결회사는 기준서 제1109호 '금융상품'의 최초적용일 2018년 1월 1일부터 다음의 측정 범주로 금융자산을 분류합니다.

- 공정가치 측정 금융자산 (기타포괄손익 또는 당기손익에 공정가치 변동 인식)

- 상각후원가 측정 금융자산

금융자산은 금융자산의 관리를 위한 사업모형과 금융자산의 계약상 현금흐름 특성에 근거하여 분류합니다.

공정가치로 측정하는 금융자산의 손익은 당기손익 또는 기타포괄손익으로 인식합니다. 채무상품에 대한 투자는 해당 자산을 보유하는 사업모형에 따라 당기손익 또는 기타포괄손익으로 인식합니다. 연결회사는 금융자산을 관리하는 사업모형을 변경하는 경우에만 채무상품을 재분류합니다.

단기매매항목이 아닌 지분상품에 대한 투자는 최초 인식 시점에 후속적인 공정가치 변동을 기타포괄손익으로 표시할 것을 지정하는 취소불가능한 선택을 할 수 있습니다. 지정되지 않은 지분상품에 대한 투자의 공정가치 변동은 당기손익으로 인식합니다.

나. 측정

연결회사는 최초 인식 시점에 금융자산을 공정가치로 측정하며, 당기손익-공정가치 측정 금융자산이 아닌 경우에 해당 금융자산의 취득이나 해당 금융부채의 발행과 직접 관련되는 거래원가는 공정가치에 가산합니다. 당기손익-공정가치 측정 금융자산의 거래원가는 당기손익으로 비용처리합니다.

내재파생상품을 포함하는 복합계약은 계약상 현금흐름이 원금과 이자로만 구성되어 있는지를 결정할 때 해당 복합계약 전체를 고려합니다.

(1) 채무상품

금융자산의 후속적인 측정은 금융자산의 계약상 현금흐름 특성과 그 금융자산을 관리하는 사업모형에 근거합니다. 연결회사는 채무상품을 다음의 세 범주로 분류합니다.

① 상각후원가 측정 금융자산

계약상 현금흐름을 수취하기 위해 보유하는 것이 목적인 사업모형 하에서 금융자산을 보유하고, 계약상 현금흐름이 원리금만으로 구성되어 있는 자산은 상각후원가로 측정합니다. 상각후원가로 측정하는 금융자산으로서 위험회피관계의 적용 대상이 아닌 금융자산의 손익은 해당 금융자산을 제거하거나 손상할 때 당기손익으로 인식합니다. 유효이자율법에 따라 인식하는 금융자산의 이자수익은 '금융수익'에 포함됩니다.

② 기타포괄손익-공정가치 측정 금융자산

계약상 현금흐름의 수취와 금융자산의 매도 둘 모두를 통해 목적을 이루는 사업모형 하에서 금융자산을 보유하고, 계약상 현금흐름이 원리금만으로 구성되어 있는 금융자산은 기타포괄손익-공정가치로 측정합니다. 손상차손(환입)과 이자수익 및 외환손익을 제외하고는, 기타포괄손익-공정가치로 측정하는 금융자산의 손익은 기타포괄손익으로 인식합니다. 금융자산을 제거할 때에는 인식한 기타포괄손익누계액을 자본에서 당기손익으로 재분류합니다. 유효이자율법에 따라 인식하는 금융자산의 이자수익은 '금융수익'에 포함됩니다. 외환손익은 '금융수익' 또는 '금융비용'으로 표시하고 손상차손은 '기타비용'으로 표시합니다.

③ 당기손익-공정가치 측정 금융자산

상각후원가 측정이나 기타포괄손익-공정가치 측정 금융자산이 아닌 채무상품은 당기손익-공정가치로 측정됩니다. 위험회피관계가 적용되지 않는 당기손익-공정가치 측정 채무상품의 손익은 당기손익으로 인식하고 발생한 기간에 손익계산서에 '기타수익' 또는 '기타비용'으로 표시합니다.

(2) 지분상품

연결회사는 모든 지분상품에 대한 투자를 후속적으로 공정가치로 측정합니다. 공정가치 변동을 기타포괄손익으로 표시할 것을 선택한 지분상품에 대해 기타포괄손익으로 인식한 금액은 해당 지분상품을 제거할 때에도 당기손익으로 재분류하지 않고 제거되는 시점에 자본에 누적된 기타포괄손익-공정가치금융자산평가손익을 이익잉여금으로 대체합니다. 이러한 지분상품에 대한 배당수익은 연결회사가 배당을 받을 권리가 확정된 때에 손익계산서에 '기타수익'으로 인식합니다.

당기손익-공정가치로 측정하는 금융자산의 공정가치 변동은 손익계산서에 '기타수익' 또는 '기타비용'으로 표시합니다.

다. 손상

연결회사는 미래전망정보에 근거하여 상각후원가로 측정하거나 기타포괄손익-공정가치로 측정하는 채무상품에 대한 기대신용손실을 평가합니다. 손상 방식은 신용위험의 유의적인 증가 여부에 따라 결정됩니다. 단, 매출채권에 대해 연결회사는 채권의 최초 인식 시점부터 전체기간 기대신용손실을 인식하는 간편법을 적용합니다.

라. 인식과 제거

금융자산의 정형화된 매입 또는 매도는 매매일에 인식하거나 제거합니다. 금융자산은 현금흐름에 대한 계약상 권리가 소멸하거나 금융자산을 양도하고 소유에 따른 위험과 보상의 대부분을 이전한 경우에 제거됩니다. 연결회사가 금융자산을 양도한 경우라도 채무자의 채무불이행 시의 소구권 등으로 양도한 금융자산의 소유에 따른 위험과 보상의 대부분을 연결회사가 보유하는 경우에는 이를 제거하지 않고 그 양도자산 전체를 계속하여 인식하되, 수취한 대가를 금융부채로 인식합니다. 해당 금융부채는 재무상태표에 '차입금'으로 분류하고 있습니다.

마. 금융상품의 상계

금융자산과 부채는 인식한 자산과 부채에 대해 법적으로 집행가능한 상계권리를 현재 보유하고 있고, 순액으로 결제하거나 자산을 실현하는 동시에 부채를 결제할 의도를 가지고 있을 때 상계하여 재무상태표에 순액으로 표시합니다. 법적으로 집행가능한 상계권리는 미래사건에 좌우되지 않으며, 정상적인 사업과정의 경우와 채무불이행의 경우 및 지급불능이나 파산의 경우에도 집행가능한 것을 의미합니다.

2.7 매출채권

매출채권은 정상적인 영업과정에서 판매된 재고자산 및 제공된 용역과 관련하여 고객으로부터 수취할 금액입니다. 매출채권의 회수가 1년 이내에 예상되는 경우 유동자산으로 분류하고, 그렇지 않은 경우 비유동자산으로 분류합니다. 매출채권은 유의적인 금융요소를 포함하지 않는 경우를 제외하고는 최초에 거래가격으로 인식하며,

유효이자율을 적용한 상각후원가에서 손실충당금을 차감하여 측정하고 있습니다.

2.8 재고자산

재고자산은 원가와 순실현가능가치 중 작은 금액으로 표시하고 있습니다. 원가는 미착품을 제외하고는 평균법에 따라 결정하고 있습니다. 제품과 재공품의 원가는 원재료비, 직접노무비 및 기타 직접원가와 정상조업도에 근거한 관련 제조간접비로 이루어지며, 유휴생산설비원가나 폐기비용은 제외하고 있습니다. 순실현가능가치는 정상적인 영업과정에서의 추정 판매가격에서 적용 가능한 변동 판매비용을 차감한 금액입니다.

연결회사는 주기적으로 재고자산평가충당금의 중요한 변동을 발생시킬 가능성이 있는 미래의 제품 수요 등을 검토하여 과잉, 진부화 및 시장가치의 하락 등이 발생한 경우 재고자산평가충당금을 계상하고 있으며 재고자산평가손실을 '매출원가'로 처리하고 있습니다.

2.9 유형자산

유형자산은 역사적 원가에서 감가상각누계액과 손상차손누계액을 차감하여 표시하고 있습니다. 역사적 원가는 자산의 취득에 직접적으로 관련된 지출을 포함합니다. 후속원가는 자산으로부터 발생하는 미래의 경제적 효익이 연결회사에 유입될 가능성이 높으며 그 원가를 신뢰성 있게 측정할 수 있는 경우에 한하여 자산의 장부금액에 포함하거나 별도의 자산으로 인식하고 있습니다. 대체된 부분의 장부금액은 제거하고 있으며 그 외의 모든 수선 및 유지비는 발생한 기간의 비용으로 인식하고 있습니다.

연결회사의 유형자산은 취득원가에서 연결회사가 추정한 추정내용연수에 따라 정액법에 의하여 상각됩니다. 토지는 상각되지 않으며, 자본화차입금이자를 포함한 장기건설자산의 취득에 사용된 원가는 관련 자산의 추정내용연수 동안 상각됩니다.

자산별로 연결회사가 사용하고 있는 대표추정내용연수는 다음과 같습니다.

| 구 분 | 대표추정내용연수 |

|---|---|

| 건물 및 구축물 | 15, 30 년 |

| 기계장치 | 5 년 |

| 기타 | 5 년 |

연결회사는 매 회계연도 말에 유형자산의 감가상각방법, 잔존가치와 경제적 내용연수를 검토하고 필요한 경우 조정을 하고 있습니다. 자산의 장부금액이 추정 회수가능액을 초과하는 경우 자산의 장부금액을 회수가능액으로 즉시 감소시키고 있습니다. 자산의 처분손익은 처분대가와 자산의 장부금액의 차이로 결정되며, 손익계산서에 '기타수익' 또는 '기타비용'으로 표시하고 있습니다.

2.10 차입원가

적격자산을 취득 또는 건설하는데 발생한 차입원가는 해당 자산을 의도된 용도로 사용할 수 있도록 준비하는 기간 동안 자본화되고, 적격자산을 취득하기 위한 특정목적

차입금의 일시적 운용에서 발생한 투자수익은 당 회계기간 동안 자본화 가능한 차입원가에서 차감됩니다. 기타 차입원가는 발생기간에 비용으로 인식됩니다.

2.11 무형자산

영업권은 취득 시점에 취득하는 종속기업, 관계기업 및 공동기업, 사업 등의 순식별가능자산에 대한 연결회사의 지분에 해당하는 공정가치를 초과하여 지급한 대가에 해당하며 종속기업의 사업취득과 관련된 건은 무형자산으로, 관계기업 및 공동기업의 지분 취득과 관련한 건은 관계기업 및 공동기업 투자에 포함하여 계상하고 있습니다.

영업권을 제외한 무형자산은 역사적 원가로 최초 인식되고, 원가에서 상각누계액과 손상차손누계액을 차감한 금액으로 표시됩니다.

내부적으로 창출한 무형자산인 개발비는 기술적 실현가능성, 미래경제적효익 등을 포함한 자산 인식요건이 충족된 시점 이후에 발생한 지출금액의 합계입니다. 회원권 및 특정 상표권은 이용 가능 기간에 대하여 예측가능한 제한이 없으므로 내용연수가 한정되지 않아 상각되지 않습니다. 하지만 회원권의 시장가치 하락 등 손상 징후 발견 시 합리적으로 추정하여 손상을 반영합니다. 특허권, 상표권 및 기타무형자산 등 한정된 내용연수를 가지는 무형자산은 추정내용연수동안 정액법에 따라 상각하고 있습니다.

자산별 대표추정내용연수는 다음과 같습니다.

| 구 분 | 대표추정내용연수 |

|---|---|

| 개발비 | 2년 |

| 특허권, 상표권 및 기타무형자산 | 3년 ~ 25년 |

2.12 비금융자산의 손상

영업권이나 비한정내용연수를 가진 무형자산은 상각하지 않고 매년 손상검사를 실시하고 있습니다. 상각하는 자산의 경우 매 보고기간종료일에 장부금액이 회수가능하지 않을 수도 있음을 나타내는 환경의 변화나 사건이 있을 때마다 손상검사를 수행하고 있습니다. 손상차손은 회수가능액을 초과하는 장부금액만큼 인식하고 있습니다. 회수가능액은 순공정가치와 사용가치 중 큰 금액으로 결정하고 있습니다. 손상을 측정하기 위한 목적으로 자산은 별도로 식별 가능한 현금흐름을 창출하는 가장 하위 수준의 집단(현금창출단위)으로 그룹화하고 있습니다. 손상차손을 인식한 경우, 영업권이외의 비금융자산은 매 보고기간종료일에 손상차손의 환입가능성을 검토하고 있습니다.

2.13 매각예정분류(처분자산집단)

비유동자산(또는 처분자산집단)은 장부금액이 매각거래를 통하여 주로 회수되고, 매각될 가능성이 매우 높은 경우에 매각예정으로 분류되며, 그러한 자산은 장부금액과 순공정가치 중 작은 금액으로 측정됩니다. 매각예정분류(처분자산집단) 처분손익은 처분대가와 자산의 장부금액의 차이로 결정되며, 손익계산서에 '기타수익' 또는 '기타비용'으로 표시하고 있습니다.

2.14 금융부채

가. 분류 및 측정

모든 금융부채는 다음을 제외하고는 후속적으로 상각후원가로 측정되도록 분류합니다.

(1) 당기손익-공정가치 측정 금융부채

파생상품부채를 포함한 이러한 부채는 후속적으로 공정가치로 측정합니다.

(2) 금융자산의 양도가 제거 조건을 충족하지 못하거나 지속적 관여 접근법이 적용

되는 경우에 생기는 금융부채

이러한 금융부채는 주석 2.6 금융자산의 내용을 적용하여 측정합니다.

(3) 금융보증계약

최초 인식 시 공정가치로 측정되며, 이후에 이러한 계약의 발행자는 해당 계약을

후속적으로 다음 중 큰 금액으로 측정합니다.

- 기대신용손실에 따라 산정한 손실충당금

- 최초 인식금액에서 기준서 제1115호 '고객과의 계약에서 생기는 수익'에 따라

인식한 이익누계액을 차감한 금액

(4) 시장이자율보다 낮은 이자율로 대출하기로 한 약정

최초 인식 후에 이러한 약정의 발행자는 후속적으로 해당 약정을 다음 중 큰

금액으로 측정합니다.

- 기대신용손실에 따라 산정한 손실충당금

- 최초 인식금액에서 기준서 제1115호에 따라 인식한 이익누계액을 차감한 금액

(5) 기준서 제1103호를 적용하는 사업결합에서 취득자가 인식하는 조건부 대가

이러한 조건부 대가는 후속적으로 당기손익-공정가치로 측정합니다.

나. 제거

금융부채는 계약상 의무가 이행, 취소 또는 만료되어 소멸되거나 기존 금융부채의 조건이 실질적으로 변경된 경우에 재무상태표에서 제거됩니다. 소멸하거나 제3자에게 양도한 금융부채의 장부금액과 지급한 대가(양도한 비현금자산이나 부담한 부채를 포함)의 차액은 당기손익으로 인식합니다.

2.15 매입채무

매입채무는 정상적인 영업과정에서 공급자로부터 취득한 재고자산 및 제공받은 용역과 관련하여 지급할 의무가 있는 금액입니다. 매입채무의 지급이 12개월 이내에 예상되는 경우 유동부채로 분류하고, 그렇지 않은 경우 비유동부채로 분류합니다. 매입채무는 최초에 공정가치로 인식하며, 후속적으로 유효이자율법을 사용한 상각후원가로 측정하고 있습니다.

2.16 차입금

차입금은 최초에 공정가치에서 거래비용을 차감한 가액으로 인식하며, 후속적으로 상각후원가로 측정하고 있습니다. 거래비용 차감 후 수취한 금액과 상환금액의 차이는 유효이자율법으로 상각하여 차입기간 동안 손익계산서에 인식하고 있습니다. 또한, 보고기간종료일 이후 12개월 이상 결제를 이연할 수 있는 무조건적인 권리가 있는 경우 비유동부채로 분류하며, 그렇지 않은 경우 유동부채로 분류하고 있습니다.

2.17 충당부채 및 우발부채

과거사건의 결과로 현재의 법적의무나 의제의무가 존재하고, 그 의무를 이행하기 위한 자원의 유출가능성이 높으며, 당해 금액의 신뢰성 있는 추정이 가능한 경우 연결회사는 충당부채를 인식하고 있습니다. 미래영업손실에 대하여는 충당부채를 인식하지 않습니다.

충당부채는 의무를 이행하기 위하여 예상되는 지출액의 현재가치로 측정하며, 현재가치 평가에 사용하는 할인율은 그 부채의 고유한 위험과 화폐의 시간가치에 대한 현행 시장의 평가를 반영한 세전이자율입니다. 시간경과로 인한 충당부채의 증가는 이자비용으로 인식하고 있습니다.

또한, 과거사건은 발생하였으나 불확실한 미래사건의 발생 여부에 의해서 존재 여부가 확인되는 잠재적인 의무가 있는 경우 또는 과거사건이나 거래의 결과 현재 의무가 존재하나 자원이 유출될 가능성이 높지 않거나 당해 의무를 이행하여야 할 금액을 신뢰성 있게 추정할 수 없는 경우 우발부채로 주석기재하고 있습니다.

2.18 종업원급여

연결회사는 확정급여제도와 확정기여제도를 포함하는 다양한 형태의 퇴직연금제도를 운영하고 있습니다.

확정기여제도는 연결회사가 고정된 금액의 기여금을 별도 기금에 지급하는 퇴직연금제도입니다. 해당 기금이 현재나 과거 기간의 종업원 용역과 관련하여 지급하여야 할 급여 전액을 지급하기에 충분한 자산을 보유하지 못하는 경우에도 연결회사는 추가적인 기여금을 납부할 법적 의무나 의제의무를 부담하지 않습니다. 확정기여제도와 관련하여 연결회사는 상장되거나 비상장으로 관리되고 있는 연금보험제도에 의무적으로나 계약에 의해 또는 자발적으로 기여금을 지급하고 있습니다. 기여금이 지급된 이후에 연결회사는 더 이상의 미래 의무를 부담하지 않습니다. 기여금은 종업원이 근무 용역을 제공했을 때 비용으로 인식됩니다. 선급 기여금은 초과 기여금으로 인해 미래 지급액이 감소하거나 현금이 환급되는 만큼을 자산으로 인식하고 있습니다.

확정급여제도는 확정기여제도를 제외한 모든 퇴직연금제도입니다. 일반적으로 확정급여제도는 연령, 근속연수나 급여수준 등의 요소에 의해 종업원이 퇴직할 때 지급받을 퇴직연금급여의 금액을 확정하고 있습니다. 확정급여제도와 관련하여 재무상태표에 계상된 부채(자산)는 보고기간종료일 현재 확정급여채무의 현재가치에 사외적립자산의 공정가치를 차감한 과소적립액(자산인식상한을 한도로 하는 초과적립액)입니다. 확정급여채무는 매년 독립된 보험계리인에 의해 예측단위적립방식에 따라 산정됩니다. 확정급여채무의 현재가치는 급여가 지급될 통화로 표시되고 관련 확정급여채무의 지급 시점과 만기가 유사한 우량회사채의 이자율로 기대미래현금유출액을 할인하여 산정하고 있습니다.

보험수리적 가정의 변경 및 보험수리적 가정과 실제로 발생한 결과의 차이로 인해 발생하는 보험수리적손익은 발생한 기간의 기타포괄손익으로 인식하고 있으며, 제도개정, 축소 또는 정산이 발생하는 경우 과거근무원가 또는 정산으로 인한 손익은 발생 즉시 당기손익으로 인식하고 있습니다.

2.19 금융보증계약

금융보증계약은 채무상품의 최초 계약조건이나 변경된 계약조건에 따라 지급기일에 특정 채무자가 지급하지 못하여 보유자가 입은 손실을 보상하기 위하여 특정 금액을 지급하여야 하는 계약입니다.

연결회사가 제공한 금융보증계약은 최초 인식 시 공정가치로 측정되며, 후속적으로는 다음 중 큰 금액으로 측정하여 기타금융부채로 인식됩니다.

(1) 금융상품의 손상 규정에 따라 산정한 손실충당금

(2) 최초 인식금액에서 기준서 제1115호에 따라 인식한 이익누계액을 차감한 금액

2.20 당기법인세 및 이연법인세

연결회사의 법인세비용은 당기법인세와 이연법인세로 구성됩니다. 법인세는 기타포괄손익이나 자본에 직접 인식된 항목과 관련된 금액은 해당 항목에서 직접 인식하며, 이를 제외하고는 당기손익으로 인식됩니다. 법인세비용은 보고기간종료일 현재 제정되었거나 실질적으로 제정된 세법에 기초하여 측정됩니다.

이연법인세는 자산과 부채의 장부금액과 세무기준액의 차이로 정의되는 일시적차이에 대하여 장부금액을 회수하거나 결제할 때의 예상 법인세효과로 인식됩니다. 다만, 사업결합 이외의 거래에서 자산ㆍ부채를 최초로 인식할 때 발생하는 이연법인세자산과 부채는 그 거래가 회계이익이나 과세소득에 영향을 미치지 않는다면 인식되지 않습니다. 이연법인세자산은 차감할 일시적차이가 사용될 수 있는 미래 과세소득의 발생가능성이 높은 경우에 인식됩니다.

종속기업, 관계기업 및 공동기업 투자지분과 관련된 가산할 일시적차이에 대하여 소멸 시점을 통제할 수 있고 예측가능한 미래에 일시적차이가 소멸하지 않을 가능성이 높은 경우를 제외하고 이연법인세부채를 인식하고 있습니다. 또한 이러한 자산으로부터 발생하는 차감할 일시적차이에 대하여 일시적차이가 예측가능한 미래에 소멸할 가능성이 높고 일시적차이가 사용될 수 있는 과세소득이 발생할 가능성이 높은 경우에만 이연법인세자산을 인식하고 있습니다.

이연법인세자산과 부채는 당기법인세자산과 당기법인세부채를 상계할 수 있는 법적으로 집행가능한 권리를 연결회사가 보유하고, 이연법인세자산과 부채가 동일한 과세당국에 의해서 부과되는 법인세와 관련이 있으면서 순액으로 결제할 의도가 있는 경우에 상계됩니다.

2.21 파생상품

연결회사는 파생상품의 계약에 따라 발생된 권리와 의무를 공정가액으로 평가하여 자산과 부채로 계상하고, 동 계약으로부터 발생한 손익은 발생 시점에 당기손익으로 인식하고 있습니다. 다만, 요건을 충족한 현금흐름위험회피와 해외사업장에 대한 순투자에 대한 위험회피금액은 자본항목으로 이연하고 있습니다.

연결회사는 재고자산의 가격 변동 위험 등을 회피하기 위한 현금흐름 위험회피회계를 적용하고 있습니다. 현금흐름위험회피 대상으로 지정되어 적용요건을 충족하는 파생상품의 공정가치 변동 중 위험회피에 효과적인 부분은 기타포괄손익으로 인식하고, 비효과적인 부분은 금융수익 또는 금융비용으로 인식하고 있습니다.

2.22 배당금

배당금은 연결회사의 주주에 의해 승인된 시점에 부채로 인식하고 있습니다.

2.23 자본금

보통주와 상환의무 없는 우선주는 모두 자본으로 분류하고 있습니다. 회사 또는 종속기업이 회사의 보통주를 취득하는 경우, 직접거래원가를 포함하는 지급 대가는 그 보통주가 소각되거나 재발행 될 때까지 연결회사의 자본에서 차감하여 표시하고 있습니다. 이러한 자기주식이 재발행되는 경우, 수취한 대가는 연결회사의 주주에게 귀속되는 자본에 포함하고 있습니다.

2.24 수익인식

수익은 주로 연결회사의 통상적인 활동에서 발생하는 재화의 판매에 대하여 받았거나 받을 대가의 공정가액으로 구성되어 있습니다. 수익은 부가가치세, 반품, 판매장려금 및 가격 할인액을 차감한 순액으로 표시하며, 내부거래를 제거한 후의 금액으로 표시하고 있습니다.

연결회사는 2018년 1월 1일부터 기준서 제1115호 '고객과의 계약에서 생기는 수익'을 적용하였습니다. 제1115호에 따르면 모든 유형의 계약에 5단계 수익인식모형(① 계약 식별 → ② 수행의무 식별 → ③ 거래가격 산정 → ④ 거래가격을 수행의무에 배분 → ⑤ 수행의무 이행 시 수익 인식)을 적용하여 수익을 인식합니다.

(1) 수행의무의 식별

연결회사는 Incoterms Group C 조건(무역조건 CIF 등)에 따라 다양한 제품 및 상품을 수출하고 있습니다. 고객에게 통제가 이전된 이후 매도인이 운송서비스를 제공하므로 해당 운송서비스(보험 포함)를 별도의 수행의무로 인식합니다.

(2) 기간에 걸쳐 이행하는 수행의무

연결회사는 조달청을 통해 수주되는 시스템에어컨 도급공사계약에 따라 고객에게 제품을 납품하고 설치를 수행하고 있습니다. 기준서 제1115호에 따르면 기업이 수행하여 만들어지거나 가치가 높아지는 대로 고객이 통제하는 자산을 기업이 만들거나 그 자산가치를 높이는 경우 진행기준을 적용하여 수익을 인식하여야 합니다. 이에 따라 시스템에어컨 설치용역의 경우 용역 수행 경과에 따른 결과물을 고객이 직접 통제하기 때문에 진행기준을 적용하여 수익을 인식합니다.

(3) 변동대가

연결회사는 할인 등 고객과 약속한 대가에 변동가능성이 있는 경우, 고객으로부터 이미 받았거나 받을 대가 중 권리를 갖지 않을 것으로 예상하는 금액(변동대가)을 기대값 또는 가능성이 가장 높은 금액 중 보다 신뢰성있는 방법으로 추정합니다. 이미 인식한 누적 수익금액 중 유의적인 부분을 되돌리지 않을 가능성이 매우 높은 금액까지만 거래가격에 포함하여 수익을 인식하며, 연결회사가 이미 받았거나 받을 대가 중에서 권리를 갖지 않는 것으로 예상하는 금액은 계약부채로 분류합니다.

연결회사는 고객에게 제품 판매 후 고객이 반품할 것으로 예상되는 제품에 대해 경험률에 기초한 기댓값 방법으로 반품율을 예측하여 계약부채(환불부채)를 인식하고 있습니다. 고객이 반품 권리를 행사할 때 고객으로부터 제품을 회수할 권리를 가지므로그 자산을 환불자산으로 인식하고 해당 금액만큼 매출원가를 조정합니다. 제품을 회수할 권리는 제품의 과거 장부금액에서 제품을 회수하는데 드는 원가를 차감하여 측정합니다.

(4) 거래가격의 배분

연결회사는 하나의 계약에서 식별된 여러 수행의무에 상대적 개별 판매가격을 기초로 거래가격을 배분합니다. 각 수행의무의 개별 판매가격을 추정하기 위하여 '시장평가 조정 접근법' 등을 사용합니다.

2.25 리스

리스는 리스제공자가 대가와 교환하여 식별되는 자산의 사용 통제권을 일정기간 리스이용자에게 이전하는 계약입니다.

연결회사는 계약의 약정 시점에, 계약 자체가 리스인지, 계약이 리스를 포함하는지를 판단합니다. 다만 연결회사는 기준서 제1116호 '리스' 최초적용일인 2019년 1월 1일 이전 계약에 대해서는 실무적 간편법을 적용하여 모든 계약에 대해 다시 판단하지 않았습니다.

리스이용자 및 리스제공자는 리스계약이나 리스를 포함하는 계약에서 계약의 각 리스요소를 리스가 아닌 요소(이하 "비리스요소")와 분리하여 리스로 회계처리합니다. 다만, 연결회사는 리스이용자로서의 회계처리에서 실무적 간편법을 적용하여 비리스요소를 리스요소와 분리하지 않고 각 리스요소와 관련 비리스요소를 하나의 리스요소로 회계처리합니다.

(1) 리스이용자

연결회사는 리스개시일에 기초자산을 사용할 권리를 나타내는 사용권자산(리스자산)과 리스료를 지급할 의무를 나타내는 리스부채를 인식합니다.

사용권자산은 최초 인식 시 원가로 측정하고, 후속적으로 원가에서 감가상각누계액과 손상차손누계액을 차감하고, 리스부채의 재측정에 따른 조정을 반영하여 측정합니다. 또한 사용권자산은 리스개시일부터 사용권자산의 내용연수 종료일과 리스기간

종료일 중 이른 날까지의 기간동안 감가상각합니다. 사용권자산은 재무상태표에 '유형자산'으로 분류합니다.

리스부채는 리스개시일에 그날 현재 지급되지 않은 리스료의 현재가치로 측정합니다. 현재가치 측정 시 리스의 내재이자율로 리스료를 할인하되, 내재이자율을 쉽게 산정할 수 없는 경우에는 회사의 증분차입이자율로 리스료를 할인하고 있습니다. 리스부채는 후속적으로 리스부채에 대하여 인식한 이자비용만큼 증가하고, 리스료의 지급을 반영하여 감소합니다. 지수나 요율(이율)의 변동, 잔존가치보증에 따라 지급할 것으로 예상되는 금액의 변동, 매수선택권이나 연장선택권을 행사할 것이 상당히 확실한지나 종료선택권을 행사하지 않을 것이 상당히 확실한지에 대한 평가의 변동에 따라 미래 리스료가 변경되는 경우에 리스부채를 재측정합니다. 리스부채는 재무상태표에 '유동성장기부채' 또는 '장기차입금'으로 분류합니다.

단기리스(리스개시일에 리스기간이 12개월 이하)와 소액자산 리스(기초자산 US$ 5,000 이하)의 경우 실무적 간편법을 적용하여 리스료를 리스기간에 걸쳐 정액기준으로 비용을 인식합니다.

(2) 리스제공자

리스제공자의 회계처리는 2019년 1월 1일 기준서 제1116호를 최초 적용하기 전의 회계정책과 유의적으로 변동되지 않았습니다.

연결회사는 리스약정일에 리스자산의 소유에 따른 위험과 보상의 대부분을 이전하는

리스는 금융리스로 분류하고, 금융리스 이외의 모든 리스는 운용리스로 분류합니다. 운용리스로부터 발생하는 리스료 수익은 리스기간에 걸쳐 정액기준으로 인식하고, 운용리스의 협상 및 계약 단계에서 발생한 리스개설 직접원가는 리스자산의 장부금액에 가산한 후 리스료 수익에 대응하여 리스기간 동안 비용으로 인식합니다.

2.26 정부보조금

정부보조금은 보조금의 수취와 정부보조금에 부가된 조건의 준수에 대한 합리적인 확신이 있을 때 공정가치로 인식됩니다. 수익과 관련된 정부보조금은 이연하여 정부보조금의 교부 목적과 관련된 수익 또는 비용과 대응될 수 있는 기간에 손익계산서에 인식하고 있습니다. 한편, 특정 자산의 취득과 관련된 정부보조금은 이연수익으로 처리하고, 정부보조금 관련 이연수익은 관련 자산의 내용연수 동안 상각하여 손익으로 반영하고 있습니다.

2.27 주당이익

기본주당이익은 주주에게 귀속되는 손익계산서상 당기순이익을 보고기간 동안의 연결회사의 가중평균 유통보통주식수로 나누어 산정한 것입니다.

희석주당이익은 주주에게 귀속되는 손익계산서상 당기순이익을 보고기간 동안의 연결회사의 가중평균 유통보통주식수와 가중평균 잠재적 희석증권주식수로 나누어 산정한 것입니다. 잠재적 희석증권은 희석효과가 발생하는 경우에만 희석주당이익의 계산에 반영됩니다.

2.28 보고부문

보고부문은 최고영업의사결정자에게 보고되는 부문별로 공시되고 있습니다. 최고영업의사결정자는 부문에 배부될 자원에 대한 의사결정을 하고 부문의 성과를 평가하는데 책임이 있으며, 전략적 의사결정을 수행하는 경영위원회를 최고의사결정자로 보고 있습니다.

2.29 연결재무제표의 승인

연결회사의 연결재무제표는 2022년 1월 27일 이사회에서 승인되었으며, 향후 정기주주총회에서 수정 승인될 수 있습니다.

3. 중요한 회계추정 및 가정:

연결회사는 미래에 대하여 추정 및 가정을 하고 있습니다. 추정 및 가정은 지속적으로 평가되며, 과거 경험과 현재의 상황에서 합리적으로 예측가능한 미래의 사건을 고려하여 이루어집니다. 이러한 회계추정은 실제 결과와 다를 수도 있습니다. 특히 2020년부터 발생한 코로나19(COVID-19)의 확산으로 연결회사의 추정 및 가정에 영향이 발생할 수 있으나, 당기말 현재 그 영향을 합리적으로 추정할 수 없습니다. 다음 회계연도에 자산 및 부채 장부금액의 조정에 영향을 미칠 수 있는 유의적 위험에 대한 추정 및 가정은 다음과 같습니다.

가. 수익인식

연결회사는 고객에게 제품 판매 후 고객이 반품할 것으로 예상되는 제품에 대하여 환불부채와 회수할 재화에 대한 권리를 인식하고 있습니다. 판매 시점에 포트폴리오 수준에서 누적된 경험에 기초하여 기댓값 방법으로 반품률을 예측하고 있으며, 연결회사의 수익은 예측된 반품률의 변동에 영향을 받습니다.

연결회사는 재화의 판매로 인한 수익을 통제가 이전되는 시점에 계약에 따른 대가에서 특정 매출장려활동을 차감한 금액으로 인식하고 있습니다. 과거의 경험 및 계약에 기초하여 매출차감액을 합리적으로 추정하고 있으며, 연결회사의 수익은 추정된 매출차감에 영향을 받습니다.

나. 판매보증충당부채

연결회사는 판매한 제품에 대하여 품질에 대한 보증의무를 부담하고 있습니다. 연결회사는 매 보고기간종료일 미래와 현재의 보증의무를 제공하는데 필요하다고 판단되는 최선의 추정치를 기준으로 보증충당부채를 계상하고 있습니다. 이러한 최선의 추정치는 과거 경험에 기초하여 결정하고 있습니다.

다. 금융상품의 공정가치

연결회사는 활성시장에서 거래되지 않는 금융상품의 공정가치에 대하여 보고기간종료일 현재 주요한 시장상황을 기초로 다양한 평가기법 및 가정을 사용하여 결정하고 있습니다.

라. 금융자산의 손상

연결회사는 금융자산의 손실충당금을 측정할 때에 채무불이행위험과 기대신용률에 대한 가정에 근거하였습니다. 연결회사는 이러한 가정을 세우고 손상 계산을 위한 투입요소를 선택할 때 보고기간종료일의 미래 전망에 대한 추정 및 과거 경험, 현재 시장 상황에 근거하여 판단합니다.

마. 리스

연결회사는 리스기간을 산정할 때에 연장선택권을 행사하거나 종료선택권을 행사하지 않을 경제적 유인이 생기게 하는 관련되는 사실 및 상황을 모두 고려합니다. 연장선택권의 대상 기간(또는 종료선택권의 대상 기간)은 리스이용자가 연장선택권을 행사할 것(또는 행사하지 않을 것)이 상당히 확실한 경우에만 리스기간에 포함됩니다.

선택권이 실제로 행사되거나(행사되지 않거나) 연결회사가 선택권을 행사할(행사하지 않을) 의무를 부담하게 되는 경우에 리스기간을 다시 평가합니다. 리스이용자가 통제할 수 있는 범위에 있고 리스기간을 산정할 때에 영향을 미치는 유의적인 사건이 일어나거나 상황에 유의적인 변화가 있을 때에만 연결회사는 연장선택권을 행사할 것(또는 행사하지 않을 것)이 상당히 확실한지의 판단을 변경합니다.

바. 순확정급여부채(자산)

순확정급여부채(자산)는 많은 가정을 사용하는 보험수리적 방식에 의해 결정되는 다양한 요소들에 따라 달라질 수 있습니다. 퇴직연금의 순원가(이익)를 결정하는 데 사용되는 가정은 할인율을 포함하고 있으며, 이러한 가정의 변동은 순확정급여부채(자산)의 장부금액에 영향을 줄 것입니다. 연결회사는 매년 말 우량회사채 이자율을 고려하여 적절한 할인율을 결정하고 있으며, 이러한 할인율은 순확정급여부채(자산)의 정산 시 발생할 것으로 예상되는 미래의 추정 현금 유출액의 현재가치를 결정할 때 사용되어야 하는 이자율을 나타냅니다. 순확정급여부채(자산)와 관련된 다른 주요한 가정들은 일부 현재의 시장 상황에 근거하고 있습니다.

사. 영업권 및 내용연수가 비한정인 무형자산의 손상

연결회사는 매년 영업권 및 내용연수가 비한정인 무형자산의 손상 여부를 검토하고 있습니다. 현금창출단위 또는 자산의 회수가능금액은 사용가치의 계산에 기초하여 결정하고 있습니다. 이러한 계산은 추정에 근거하여 이루어집니다.

아. 법인세

연결회사의 과세소득에 대한 법인세는 다양한 국가의 세법 및 과세당국의 결정을 적용하여 산정되므로 최종 세효과를 산정하는 데에는 불확실성이 존재합니다. 연결회사는 보고기간종료일 현재까지의 영업활동의 결과로 미래에 부담할 것으로 예상되는 법인세효과를 최선의 추정과정을 거쳐 당기법인세 및 이연법인세로 인식하였습니다. 하지만 실제 미래 최종 법인세부담은 인식한 관련 자산ㆍ부채와 일치하지 않을 수 있으며, 이러한 차이는 최종 세효과가 확정된 시점의 당기법인세 및 이연법인세 자산ㆍ부채에 영향을 줄 수 있습니다.

연결회사는 특정 기간 동안 과세소득의 일정 금액을 투자, 임금증가 등에 사용하지 않았을 때 세법에서 정하는 방법에 따라 산정된 법인세를 추가로 부담합니다. 따라서 해당 기간의 당기법인세와 이연법인세를 측정할 때 이에 따른 세효과를 반영하여야 하고, 이로 인해 연결회사가 부담할 법인세는 각 연도의 투자, 임금증가 등의 수준에 따라 달라지므로 최종 세효과를 산정하는 데에는 불확실성이 존재합니다.

연결회사는 법인세 처리의 불확실성 여부를 검토하고 있으며, 과세당국이 불확실한 법인세 처리를 수용할 가능성이 높지 않다고 결론 내리는 경우에는 불확실한 법인세 처리 각각에 다음 방법 가운데 불확실성의 해소를 더 잘 예측할 것으로 예상하는 방법을 사용하여 불확실성의 영향을 연결재무제표에 반영하고 있습니다.

(1) 가능성이 가장 높은 금액: 가능한 결과치 범위에서 가능성이 가장 높은 단일금액

(2) 기댓값: 가능한 결과치의 범위에 있는 모든 금액에 각 확률을 곱한 금액의 합

※ 상세한 주석사항은 2월 17일 전자공시시스템(http://dart.fss.or.kr)과 당사 홈페이지(https://www.samsung.com/sec/ir, IR 홈페이지→재무정보→감사/검토보고서)에 공시예정인 당사의 연결감사보고서를 참조하시기 바랍니다.

2) 별도 재무제표

- 별도 재무상태표(별도 대차대조표)

| 재 무 상 태 표 | |

| 제 53 기 : 2021년 12월 31일 현재 | |

| 제 52 기 : 2020년 12월 31일 현재 | |

| 삼성전자주식회사 | (단위 : 백만원) |

| 과 목 | 주석 | 제 53 (당) 기 | 제 52 (전) 기 | ||

|---|---|---|---|---|---|

| 자 산 | |||||

| Ⅰ. 유 동 자 산 | 73,553,416 | 73,798,549 | |||

| 1. 현금및현금성자산 | 4, 28 | 3,918,872 | 989,045 | ||

| 2. 단기금융상품 | 4, 28 | 15,000,576 | 29,101,284 | ||

| 3. 매출채권 | 4, 5, 7, 28 | 33,088,247 | 24,736,740 | ||

| 4. 미수금 | 4, 7, 28 | 1,832,488 | 1,898,583 | ||

| 5. 선급비용 | 817,689 | 890,680 | |||

| 6. 재고자산 | 8 | 15,973,053 | 13,831,372 | ||

| 7. 기타유동자산 | 4, 28 | 2,922,491 | 2,350,845 | ||

| Ⅱ. 비 유 동 자 산 | 177,558,768 | 155,865,878 | |||

| 1. 기타포괄손익-공정가치금융자산 | 4, 6, 28 | 1,662,532 | 1,539,659 | ||

| 2. 당기손익-공정가치금융자산 | 4, 6, 28 | 2,135 | 3,107 | ||

| 3. 종속기업, 관계기업 및 공동기업 투자 | 9 | 56,225,599 | 56,587,548 | ||

| 4. 유형자산 | 10 | 103,667,025 | 86,166,924 | ||

| 5. 무형자산 | 11 | 8,657,456 | 7,002,648 | ||

| 6. 순확정급여자산 | 14 | 2,324,291 | 1,162,456 | ||

| 7. 이연법인세자산 | 25 | 1,211,100 | 992,385 | ||

| 8. 기타비유동자산 | 4, 7, 28 |

3,808,630 | 2,411,151 | ||

| 자 산 총 계 | 251,112,184 | 229,664,427 | |||

| 부 채 | |||||

| Ⅰ. 유 동 부 채 | 53,067,303 | 44,412,904 | |||

| 1. 매입채무 | 4, 28 | 11,557,441 | 6,599,025 | ||

| 2. 단기차입금 | 4, 5, 12, 28 | 9,204,268 | 12,520,367 | ||

| 3. 미지급금 | 4, 28 | 13,206,753 | 9,829,541 | ||

| 4. 선수금 | 17 | 474,731 | 424,368 | ||

| 5. 예수금 | 4, 28 | 624,585 | 432,714 | ||

| 6. 미지급비용 | 4, 17, 28 |

8,275,410 | 7,927,017 | ||

| 7. 당기법인세부채 | 5,599,896 | 3,556,146 | |||

| 8. 유동성장기부채 | 4, 12, 13, 28 | 139,328 | 87,571 | ||

| 9. 충당부채 | 15 | 3,643,853 | 2,932,468 | ||

| 10. 기타유동부채 | 17 | 341,038 | 103,687 | ||

| Ⅱ. 비 유 동 부 채 | 4,851,149 | 1,934,799 | |||

| 1. 사채 | 4, 13, 28 | 29,048 | 31,909 | ||

| 2. 장기차입금 | 4, 12, 28 | 431,915 | 150,397 | ||

| 3. 장기미지급금 | 4, 28 | 2,653,715 | 1,247,752 | ||

| 4. 장기충당부채 | 15 | 1,659,774 | 503,035 | ||

| 5. 기타비유동부채 | 76,697 | 1,706 | |||

| 부 채 총 계 | 57,918,452 | 46,347,703 | |||

| 자 본 | |||||

| Ⅰ. 자본금 | 18 |

897,514 | 897,514 | ||

| 1. 우선주자본금 | 119,467 | 119,467 | |||

| 2. 보통주자본금 | 778,047 | 778,047 | |||

| Ⅱ. 주식발행초과금 | 4,403,893 | 4,403,893 | |||

| Ⅲ. 이익잉여금 | 19 | 188,774,335 | 178,284,102 | ||

| Ⅳ. 기타자본항목 | 20 | (882,010) | (268,785) | ||

| 자 본 총 계 | 193,193,732 | 183,316,724 | |||

| 부 채 와 자 본 총 계 | 251,112,184 | 229,664,427 | |||

- 별도 손익계산서

| 손 익 계 산 서 | |

| 제 53 기 : 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 52 기 : 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 삼성전자주식회사 | (단위 : 백만원) |

| 과 목 | 주 석 | 제 53 (당) 기 | 제 52 (전) 기 | ||

|---|---|---|---|---|---|

| Ⅰ. 매 출 액 | 29 | 199,744,705 | 166,311,191 | ||

| Ⅱ. 매 출 원 가 | 21 | 135,823,433 | 116,753,419 | ||

| Ⅲ. 매 출 총 이 익 | 63,921,272 | 49,557,772 | |||

| 판매비와관리비 | 21, 22 | 31,928,110 | 29,038,798 | ||

| Ⅳ. 영 업 이 익 | 29 | 31,993,162 | 20,518,974 | ||

| 기 타 수 익 | 23 | 7,359,004 | 797,494 | ||

| 기 타 비 용 | 23 | 745,978 | 857,242 | ||

| 금 융 수 익 | 24 | 3,796,979 | 5,676,877 | ||

| 금 융 비 용 | 24 | 3,698,675 | 5,684,180 | ||

| Ⅴ. 법인세비용차감전순이익 | 38,704,492 | 20,451,923 | |||

| 법 인 세 비 용 | 25 | 7,733,538 | 4,836,905 | ||

| Ⅵ. 당 기 순 이 익 | 30,970,954 | 15,615,018 | |||

| Ⅶ. 주 당 이 익 | 26 | ||||

| 기본주당이익(단위 : 원) | 4,559 | 2,299 | |||

| 희석주당이익(단위 : 원) | 4,559 | 2,299 |

|||

- 별도 포괄손익계산서

| 포 괄 손 익 계 산 서 | |

| 제 53 기 : 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 52 기 : 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 삼성전자주식회사 | (단위 : 백만원) |

| 과 목 | 주 석 | 제 53 (당) 기 | 제 52 (전) 기 | ||

|---|---|---|---|---|---|

| Ⅰ. 당기순이익 | 30,970,954 | 15,615,018 | |||

| Ⅱ. 기타포괄손익 | (613,225) | (549,299) | |||

| 후속적으로 당기손익으로 재분류되지 않는 포괄손익 | (613,225) | (549,299) | |||

| 1. 기타포괄손익-공정가치금융자산평가손익 | 6, 20 | (99,916) | 93,251 | ||

| 2. 순확정급여부채(자산) 재측정요소 | 14, 20 | (513,309) | (642,550) | ||

| 후속적으로 당기손익으로 재분류되는 포괄손익 | - | - | |||

| Ⅲ. 총포괄손익 | 30,357,729 | 15,065,719 | |||

- 별도 자본변동표

| 자 본 변 동 표 | |

| 제 53 기 : 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 52 기 : 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 삼성전자주식회사 | (단위 : 백만원) |

| 과 목 | 주 석 | 자본금 | 주식발행 초과금 |

이익잉여금 | 기타자본항목 | 총 계 |

|---|---|---|---|---|---|---|

| 2020.1.1(전기초) | 897,514 | 4,403,893 | 172,288,326 | 280,514 | 177,870,247 | |

| Ⅰ. 총포괄손익 | ||||||

| 1. 당기순이익 | - | - | 15,615,018 | - | 15,615,018 | |

| 2. 기타포괄손익-공정가치금융자산평가손익 | 6, 20 | - | - | - | 93,251 | 93,251 |

| 3. 순확정급여부채(자산) 재측정요소 |

14, 20 | - | - | - | (642,550) | (642,550) |

| Ⅱ. 자본에 직접 인식된 주주와의 거래 | ||||||

| 1. 배당 | 19 | - | - | (9,619,242) | - | (9,619,242) |

| 2020.12.31(전기말) | 897,514 | 4,403,893 | 178,284,102 | (268,785) | 183,316,724 | |

| 2021.1.1(당기초) | 897,514 | 4,403,893 | 178,284,102 | (268,785) | 183,316,724 | |

| Ⅰ. 총포괄손익 | ||||||

| 1. 당기순이익 | - | - | 30,970,954 | - | 30,970,954 | |

| 2. 기타포괄손익-공정가치금융자산평가손익 | 6, 20 | - | - | - | (99,916) | (99,916) |

| 3. 순확정급여부채(자산) 재측정요소 |

14, 20 | - | - | - | (513,309) | (513,309) |

| Ⅱ. 자본에 직접 인식된 주주와의 거래 | ||||||

| 1. 배당 | 19 | - | - | (20,480,721) | - | (20,480,721) |

| 2021.12.31(당기말) | 897,514 | 4,403,893 | 188,774,335 | (882,010) | 193,193,732 |

- 별도 현금흐름표

| 현 금 흐 름 표 | |

| 제 53 기 : 2021년 1월 1일부터 2021년 12월 31일까지 | |

| 제 52 기 : 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 삼성전자주식회사 | (단위 : 백만원) |

| 과 목 | 주 석 | 제 53 (당) 기 | 제 52 (전) 기 | ||

|---|---|---|---|---|---|

| Ⅰ. 영업활동 현금흐름 | 51,250,069 | 37,509,025 | |||

| 1. 영업에서 창출된 현금흐름 | 50,357,361 | 39,541,654 | |||

| 가. 당기순이익 | 30,970,954 | 15,615,018 | |||

| 나. 조정 | 27 | 25,168,062 | 24,319,842 | ||

| 다. 영업활동으로 인한 자산부채의 변동 | 27 | (5,781,655) | (393,206) | ||

| 2. 이자의 수취 | 282,918 | 448,323 | |||

| 3. 이자의 지급 | (125,036) | (148,262) | |||

| 4. 배당금 수입 | 6,560,011 | 129,569 | |||

| 5. 법인세 납부액 | (5,825,185) | (2,462,259) | |||

| Ⅱ. 투자활동 현금흐름 | (24,435,207) | (31,175,575) | |||

| 1. 단기금융상품의 순감소(증가) | 13,600,708 | (2,099,892) | |||

| 2. 기타포괄손익-공정가치금융자산의 처분 | - | 503 | |||

| 3. 기타포괄손익-공정가치금융자산의 취득 | (234,975) | (204,957) | |||