|

|

대표이사 등의 확인_20220128 |

투 자 설 명 서

2022년 01월 28일 |

|

| ( 발 행 회 사 명 ) 유안타제5호기업인수목적 주식회사 |

|

| ( 증권의 종목과 발행증권수 ) 기명식 보통주 40,755,200주 |

|

| ( 모 집 또는 매 출 총 액 ) 81,510,400,000원 |

|

| 1. 증권신고의 효력발생일 : |

2022년 01월 28일 |

| 2. 모집가액 : |

2,000원 |

| 3. 청약기간 : |

2022년 2월 24일 (합병승인을 위한 주주총회 예정일) |

| 4. 납입기일 : |

2022년 3월 29일 (합병기일 예정일) |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없습니다. |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 서울특별시 중구 을지로 76 | |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없습니다. |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) 유안타증권 주식회사 |

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인_20220128 |

【 본 문 】

요약정보

I. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 [합병등]의 개요-Ⅵ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 사업위험 |

(1) COVID-19로 인한 경기 둔화 및 시장 침체 위험

(2) 전방산업 침체에 따른 위험

(3) 정부 정책에 따른 수요 변동 위험 피합병법인이 사업을 영위하는데 주로 활용되고 있는 공간정보는 초연결-초지능-초융합이 구현될 4차 산업혁명 시대에 현실과 가상을 연결하는 핵심 기반으로서, 최근 정부에서는 관련 산업에 대한 육성 정책을 수립하였습니다. 정부는 공간정보산업을 디지털 경제의 핵심 기반 산업으로 육성하고자 하며, 이에 따라 국토교통부는 2021년 5월 향후 5년간 공간정보산업을 디지털 경제의 핵심 기반 산업으로 육성하기 위한 ‘제3차 공간정보산업 진흥 기본계획(2021~2025)'을 확정한 바 있습니다. |

| 회사위험 | (1) 수익성 관련 위험 피합병법인은 공간정보 기반 솔루션 제공을 주요 사업으로 영위하고 있으며, 국토교통부, 한국국토정보공사, 한국토지주택공사 등 안정적인 매출처 확보 및 지속적인 제품 개발을 전개함으로써 최근 3년간 꾸준한 매출 성장세를 시현해오고 있습니다. 피합병법인의 매출액은 2018년 230억원에서 2020년 352억원으로 약 53% 성장하였습니다. 또한, 피합병법인의 영업이익률은 2020년 16.15%로 2020년 이후 매출액 대비 비용구조가 점차 개선되고, 업무생산성이 향상됨에 따라 수익성이 지속적으로 개선되고 있습니다. 향후 수익성이 높은 플랫폼 매출 비중이 확대되고, 피합병법인의 공간정보 솔루션인 GeOnPaaS, WeFramework 등이 활용될 경우 소프트웨어 재사용률을 높임으로써 투입 인력과 사업 수행 리스크를 줄일 수 있어, 이러한 점이 피합병법인의 향후 이익률 제고에 크게 기여할 것으로 전망됩니다. 하지만, 향후 공간정보 시장의 경쟁 심화, 경상연구개발비의 증가, 신규업체의 진입으로 인한 수주량 및 단가 하락 등이 발생하거나, 급격한 외형 성장, 내부적인 통제 및 관리 미흡 등으로 인한 매출액 대비 판매비와관리비 비중이 상승할 경우 피합병법인의 수익성에 부정적인 영향을 미칠 수 있습니다. (2) 재무 안정성 관련 위험 피합병법인의 2021년 3분기말 기준 부채비율은 143.07%로 동업종 평균 대비 높은 수준이고, 유동비율은 143.41%로 동업종 평균 대비 낮은 수준이나, 이는 K-IFRS 적용으로 인한 리스부채의 인식, 수행의무를 이행하지 아니하였으나 대금청구를 한 부분에 대한 계약부채의 증가 등으로 인한 것으로, 향후 실적개선 및 SPAC 합병을 통해 부채비율이 개선될 수 있을 것으로 전망됩니다. 또한 피합병법인은 영업활동을 통해 꾸준히 현금흐름을 창출하고 있으며 안정적인 매출 성장세를 보이고 있는 점을 고려하였을 때 재무안정성 악화 위험은 낮은 것으로 판단됩니다. 그럼에도 불구하고 향후 영업환경의 악화로 인한 실적 부진 및 대외적인 변수, 추가적인 투자로 인한 타인자본 조달로 인해 재무안정성이 악화될 가능성이 있습니다. (3) 매출채권 관련 위험 피합병법인의 2020년말 기준 매출채권 금액은 2,869백만원으로 매출액 대비 약 8.14% 수준이며, 2020년 매출채권 회전율은 14.92회로 동년 업종평균 대비 우수한 수준입니다. 피합병법인의 주요 매출처는 국토교통부, 한국지능정보사회진흥원, 한국국토정보공사 등 공공기관으로 재무 건전성이 우수한 기관들로 구성되어 있으며 대부분 대금 청구 후 15일 이내에 회수가 이루어지고 있으므로, 피합병법인의 매출채권 건전성은 양호한 수준을 보이고 있는 것으로 판단됩니다. 그러나 매출처의 영업환경 악화 등 피합병법인이 예상하지 못한 외부적인 변수로 인하여 향후 매출채권 잔액의 증가, 회수 지연으로 인한 매출채권 손상 차손 발생은 피합병법인의 수익성 및 자금운영에 부정적인 영향을 미칠 수 있습니다. (4) 인력 유출 관련 위험 피합병법인이 영위하는 공간정보 사업은 전문인력이 피합병법인의 주요 경쟁력으로, 관련 전문인력의 확보가 매우 중요합니다. 피합병법인의 주요 연구개발인력들은 다년간 동 업종에 종사한 인력으로 구성되어 있습니다. 주요 연구개발인력들은 공간정보 분야에 수년간 종사하였으며 공간정보사업에 대한 이해도가 높은 인력입니다. 피합병법인은 이러한 핵심 인력을 확보하고 유지하기 위하여 지속적인 전문 인력 충원과 충분한 보상을 제공하기 위해 노력하고 있으나, 산업 내 기술과 경험을 보유한 우수 인력 영입에 대한 경쟁이 치열한 상황으로 인력 이탈 위험을 완전히 배제하기에는 어려움이 있습니다. 산업 내 상황 변화에 적절한 대응이 이루어지지 않아 주요 인력 유출이 발생하거나 우수 인력을 적시에 확보하지 못하는 경우 피합병법인의 사업에 부정적인 영향이 발생할 수 있습니다. (5) 지식재산권 관련 위험 피합병법인의 공간정보 관련 기술에 대한 지식재산권은 사업화를 위해 매우 중요한 권리이므로, 피합병법인은 핵심 기술을 보호하기 위하여 특허를 출원 및 등록하고 있습니다. 피합병법인은 지적재산권 확보를 통하여 피합병법인의 핵심기술에 대한 권리를 보호 받을 수 있는 방안을 마련하고자 지속적으로 노력하고 있으며, 신고서 제출일 현재 피합병법인이 보유하고 있는 지적재산권에 대한 침해 관련 분쟁은 존재하지 않습니다. 하지만, 향후 특허의 거절이나 무효소송 그리고 특허침해의 발생 등은 피합병법인의 영업 및 손익에 부정적인 영향을 미칠 수 있습니다. (6) 신규사업 관련 위험 피합병법인은 국가 중앙부처, 지자체 및 공공기관 등 공공사업에서 다년간 쌓아온 공간정보 관련 기술 및 경험을 기반으로 공간데이터 유통플랫폼 및 공간데이터 구독서비스를 출시하여 민간시장으로 진출할 계획을 수립하고 있습니다. 피합병회사는 공간정보 플랫폼을 활용하여 공간정보에 대한 전문지식이 부족하거나 초기 투자 비용이 높아 공간정보에 대하여 쉽게 접근하지 못했던 기업 혹은 개인을 대상으로 공간정보를 유통시킬 계획입니다. 하지만, 관련 기술 개발이 지연되거나, 출시 완료한 신규 서비스에 대한 수요가 부진할 경우에는 피합병법인의 영업과 실적에 부정적인 영향을 미칠 수 있습니다. (7) 경영권 변동에 대한 위험 피합병법인 (주)웨이버스의 최대주주 김학성의 보유지분은 합병 후 기준 27.74%, 임원 등 특수관계인을 포함할 경우 52.87%로, 합병 이후에도 경영권과 관련한 안정적인 지분을 보유하고 있습니다. 합병법인이 발행한 전환사채가 모두 보통주로 전환된다고 가정했을 때 최대주주등 지분율은 51.26%로 여전히 안정적인 지분율을 확보할 것으로 예상됩니다. 따라서 합병상장 이후 경영권 변동 위험은 제한적인 것으로 판단됩니다. 다만, 합병상장 이후 신규투자자 유입 등으로 최대주주등의 보유지분율이 하락할 경우 경영 안정성이 낮아질 수 있는 가능성이 존재합니다. |

| 기타 투자위험 |

(1) 의무보유 물량 출회 위험 (3) 증권신고서 정정에 대한 위험 자본시장과 금융투자업에 관한 법률 제120조 제3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 투자자에게 귀속됩니다. (12) 유입자금 변동에 대한 위험 피합병법인인 (주)웨이버스는 2021년 10월 01일 이사회의 결의를 통해 합병법인인 유안타제5호기업인수목적(주)와의 합병을 결정하였습니다. 합병을 통해 피합병법인인 (주)웨이버스로 유입될 자금 규모는 약 124억원이며, 유입시기는 2022년 03월로 예정되어 있습니다. 피합병법인인 (주)웨이버스는 상기 유입자금을 향후 원활한 국내외 프로젝트 수행, 신규 해외시장 진출, 솔루션 고도화 및 개발 등에 사용할 계획입니다. 다만, 피합병법인인 (주)웨이버스의 유입자금 규모는 합병법인인 유안타제5호기업인수목적(주) 주주의 주식매수청구권 행사규모 및 합병기일까지의 운영비용에 따라 변동될 수 있다는 점에 유의하시기 바랍니다. |

| 합병등 관련 투자위험 | (1) 합병법인의 주식매수청구에 관련된 위험 유안타제5호기업인수목적(주)(이하 "합병법인") 주주의 주식매수청구권 행사시 주주와의협의를 위해 회사가 제시하는 가격은 2,039원(이자소득 원천징수금액 차감후)입니다. 동 제시가격은 주주간 형평을 고려하여 합병법인의예치금 분배시 예정가격으로 산정한 가격입니다. 동 가격에 대한 협의가 이루어지지 아니하는 경우의 매수가격은 '자본시장과 금융투자업에 관한 법률 시행령'에 따라 산정된 가격은 2,478원으로 합병법인이 상장되어있는 코스닥시장에서 거래되는 주가 추이가 반영되었으므로 합병법인이 예치금 분배시 예정가격으로 산정한 2,039원과 차이를 보이고있습니다. 해당 법인이나 매수를 청구한 주주가 상기 매수가격(2,039원)에 대하여도 반대하는 경우에는 법원에 매수가격의 결정을 청구할 수 있습니다. 합병법인의 주주가 주식매수청구권을 행사할 경우, 합병법인은 주식매수대금을 기보유자금으로 지급할예정입니다. 다만, 이를 초과하는 주식매수청구가 발생할 경우 은행차입 등을 통하여 조달할 예정으로 이로 인해 재무적 부담이 발생할 수도 있으므로 유념하시기바랍니다. (2) 피합병법인의 주식매수청구에 관련된 위험 자본시장과 금융투자업에 관한 법률 제165조의5 3항에 의거 피합병법인인 (주)웨이버스의 주식매수청구권 행사가액은 주식의 매수를 청구한 주주와 당해 회사간의 협의에 의하여 결정합니다. (주)웨이버스가 제시하는 가격은 25,472원이며, 이는 (주)웨이버스의 합병가액으로서 외부평가기관의 평가결과에 따라 피합병법인((주)웨이버스)의 자산가치와 수익가치를 1:9의 비율로 가중평균하여 산출된 가액입니다. 매수청구기간 종료일로부터 1개월 이내에 주식매수청구 가격에 대한 협의가 이루어지지않을 경우에 당해 회사 또는 주식의 매수를 청구한 주주는 법원에 대하여 매수가격의 결정을 청구할 수 있습니다. 이 경우 법원은 회사의 재산상태 그 밖의 사정을 참작하여 공정한 가액으로 이를 산정합니다. 이에 (주)웨이버스의 임시주주총회일 전일까지 서면으로 합병반대의사를 통지한 주주로서, 임시주주총회에서 합병결의에 찬성의사를 표시하지 않고 주식매수를 청구한 주주와의 협의를 통하여 주식매수가격을 결정할 예정입니다. 그러나 주식매수가액 협의가 기한 내 최종적으로 이루어지지 않을 경우 피합병법인의 주주들로부터 주식매수가액결정 청구가 제기될 수 있으며 향후 법원의 결정에 의해 주식매수가액이 상향되어 지급할 금액이 증가할 가능성이 존재합니다. 이러한 경우 피합병법인인 (주)웨이버스의 주식매수금액 증가로 인한 과다한 매수대금 유출이 발생할 수 있습니다. (3) 주식매수청구권 행사로 인한 주주들의 세금 부담 합병법인과 피합병법인의 주주가 주식매수청구권을 행사할 경우, 장외매매에 해당되어 양도가액의 0.5%에 해당되는 증권거래세와 양도차익의 22%에 해당되는 양도소득세를 납부하여야 함을 투자자분들께서는 참고하시기 바라며 합병법인 주주의 주식매수청구권 해당액은 합병법인의 예치자금에서 인출되어 지급될 예정입니다. 추가적으로 피합병법인의 주주가 주식매수청구권을 행사할 경우 피합병법인이 보유중인 자체자금으로 지급될 예정이므로 매수청구 규모에 따라 재무적 부담이 될 수 있으며 해당 매수청구 주식은 피합병법인의 자기주식이 되며 합병법인과 합병시 합병비율에 따라 신주가 교부될 예정이므로 투자자 여러분께서는 이점 유의하시기 바랍니다. (4) 적격합병요건 관련 위험 본 합병은 법인세법 제44조 제1항에 의하면 피합병법인이 합병으로 해산하는 경우에는 그 법인의 자산을 합병법인에 양도한 것으로 보고, 그 양도에 따라 발생하는 양도손익은 피합병법인이 합병등기일이 속하는 사업연도의 소득금액을 계산할 때 익금 또는 손금에 산입한다고 명시하고 있습니다. 다만, 동조 제2항에 의하면 다음의 요건을 모두 갖춘 합병의 경우에는 피합병법인이 합병법인으로부터 받은 양도가액을 피합병법인의 합병등기일 현재의 순자산 장부가액으로 보아 양도손익이 없는 것으로 할 수 있다고 규정하고 있습니다. 따라서, 본 합병은 법인세법 제44조 제2항 각 호의 요건을 모두 충족하여 적격 합병에 해당하며, 동법 제44조의3의 적격 합병 시 합병법인에 대한 과세특례를 적용받게 됩니다. (5) 합병법인의 공모가(2,000원), 기준시가(2,505원), 합병가액(2,000원)의 차이에 따른 투자 손실 위험 통상적으로 합병법인의 합병가액은 공모금액 수준에서 결정됩니다. 이에, 합병법인의 주가 상승에 따라 기준시가가 상승했음에도 불구하고 공모가 수준으로 합병가액을 결정할 시 합병가액 이상으로 합병법인의 주식을 취득한 투자자에게 손실이 발생할 수 있습니다. 반면에 합병가액이 공모가 2,000원보다 높을 경우 피합병법인으로 유입되는 자금 규모는 공모를 통하여 이미 확정되어 있기 때문에 동 합병과 같이 합병가액 산정시 할인율을 적용하지 않을 경우 피합병법인 주주의 손실로 인한 합병반대로 합병실패 가능성이 존재하게 됩니다. 기업인수목적회사와의 합병으로 인해 피합병법인에게 유입되는 자금은 합병법인(유안타제5호기업인수목적(주))의 공모가(2,000원) 수준에서 확정된 상태이므로 합병법인의 주가 상승은 합병 기업간의 상대적 가치 비율인 합병비율 산정 시 피합병법인 주주에게 불리하게 작용할 수 있습니다. 이에 따라 합병 성공을 위해 합병법인의 합병가액을 (2,000원)으로 적용할 시의 합병비율 수준으로 피합병법인의 가치를 실질 보다 높게 평가할 유인이 존재하고 이는 합병가액 이상으로 합병법인의 주식을 취득한 투자자에게 손실로 이어질수 있음을 유의하시기 바랍니다. (6) 주식매수청구권 행사로 인한 합병무산 위험 금번 합병에 따른 주식매수청구권의 행사로 인하여 합병회사 또는 피합병회사 중 어느 한 곳 이상에서 본건 합병에 반대하여 주식매수청구권을 행사하는 주식의 합계가 발행주식총수의 33.33%를 초과하는 경우 합병 계약이 해제될 수 있는 점, 투자자께서는 유의하시기 바랍니다. |

II. 형태

| 형태 | 흡수합병 |

III. 주요일정

| 이사회 결의일 | 2021년 10월 01일 | |

| 계약일 | 2021년 10월 01일 | |

| 주주총회를 위한 주주확정일 | 2022년 01월 07일 | |

| 승인을 위한 주주총회일 | 2022년 02월 24일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2022년 02월 24일 |

| 종료일 | 2022년 03월 16일 | |

| (주식매수청구가격-회사제시) | 합병회사: 2,039원 피합병회사: 25,472원 |

|

| 합병기일 등 | 2022년 03월 29일 | |

IV. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | 비율 : (주)웨이버스 기명식 보통주식 1주당 유안타제5호기업인수목적(주) 12.7360000주 가액 : 유안타제5호기업인수목적(주) 1주당 2,000원 / (주)웨이버스 1주당 25,472원 |

||||

| 외부평가기관 | 다한회계법인 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 40,755,200 | 100 | 2,000 | 81,510,400,000 | |

| 지급 교부금 등 | 본 합병에서는 피합병회사의 주주에게 합병비율에 따른 합병신주의 교부와 단주매각 대금 지급외에는 별도의 합병교부금 지급은 없음. | ||||

V. 당사회사에 관한 사항 요약

| (단위 : 원, 주) |

| 회사명 | 유안타제5호기업인수목적(주) | (주)웨이버스 | |

|---|---|---|---|

| 구분 | 존속회사 | 소멸회사 | |

| 발행주식수 | 보통주 | 5,930,000 | 3,200,000 |

| 우선주 | - | - | |

| 총자산 | 12,902,839,342 | 14,600,609,558 | |

| 자본금 | 593,000,000 | 1,600,000,000 | |

| 주) 상기 총자산 및 자본금은 2020년 12월 31일 기준 한국채택국제회계기준에 의한 별도재무제표 금액입니다. |

VI. 그 외 추가사항

| 【주요사항보고서】 | [정정] 주요사항보고서(회사합병 결정)-2022.01.18 |

| 【기 타】 | - |

제1부 합병의 개요

I. 합병에 관한 기본사항

1. 합병의 목적

가. 합병의 상대방과 배경

(1) 합병 당사회사의 개요

| 구분 | 합병법인 | 피합병법인 | |

| 법인명 | 유안타제5호기업인수목적 주식회사 | 주식회사 웨이버스 | |

| 합병 후 존속여부 | 존속 | 소멸 | |

| 대표이사 | 조수봉 | 김학성 | |

| 주소 | 본사 | 서울특별시 중구 을지로 76 | 서울특별시 구로구 디지털로 26길 61, 1001호 (구로동, 에이스하이엔드타워 2차) |

| 연락처 | 02-3770-2000 | 02-851-9640 | |

| 설립연월일 | 2019년 9월 4일 | 2004년 10월 18일 | |

| 납입자본금(주1) | 593,000,000원 | 1,600,000,000원 | |

| 자산총액(주2) | 12,927,088,210원 | 18,636,133,540원 | |

| 결산기 | 12월 | 12월 | |

| 종업원수(주3) | 4명 | 225명 |

|

| 발행주식의 종류 및 수(주1) | 보통주 5,930,000주(액면 100원) | 보통주 3,200,000주(액면 500원) | |

| 주1) | 증권신고서 제출일 현재 법인등기부등본 상 기준입니다. |

| 주2) | 합병법인과 피합병법인의 자산총액은 2021년 6월 30일 현재의 한국채택국제회계기준에 의한 별도재무제표 검토보고서 및 감사보고서상 금액입니다. |

| 주3) | 종업원수는 증권신고서 제출일 현재 임직원 수입니다. |

(2) 합병의 배경

유안타제5호기업인수목적(주)는 미래 성장 동력을 갖추었다고 판단되는 기업과의 합병을 통하여 대상기업의 가치를 높이고, 주주의 투자이익을 실현하며 국내 자본시장의 발전에 이바지 하고자 2019년 9월 4일 설립되어 2019년 11월 28일 주권을 코스닥시장에 상장하였습니다.

또한 금융투자업규정 제1-4조의2 제5항 제1호 및 유안타제5호기업인수목적(주)의 정관 제58조에 따라, 유안타제5호기업인수목적(주)의 주권의 최초 모집 이전에 합병의 상대방이 되는 법인은 정하여지지 아니하였습니다.

| [금융투자업규정] |

| 제1-4조의2 제5항 제1호 ⑤ 영 제6조제4항제14호사목에서 "금융위원회가 정하여 고시하는 기준" 이란 다음 각 호의 기준을 말한다. 1. 주권의 최초 모집 이전에 합병의 상대방이 되는 법인이 정하여지지 아니할 것 |

| [정관] |

|

제58조(합병대상법인의 규모 및 합병제한) ① 합병대상법인의 자본시장법 시행령 제176조의5 제3항에 따라 산정된 합병가액 또는 최근 사업년도말 현재 재무상태표상 자산총액이 예치자금 등의 100분의 80 이상이어야 한다. 이 경우 합병대상법인이 다수인 경우에는 각 법인의 합병가액 또는 자산총액을 각각 합산한 금액을 기준으로 한다. ② 주권의 최초 모집 이전에 협상이 진행되고 있거나 잠정적으로 정해진 합병대상법인이 존재하지 아니하여야 한다. ③ 이 회사는 상법 제524조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없다. ④ 이 회사는 다음 각호의 어느 하나에 해당하는 자 및 회사와는 합병할 수 없다. 1. 이 회사 주권의 최초 모집 전에 자본시장법 시행령 제139조 제1호 각 목의 증권(의결권 없는 주식에 관계된 것을 포함한다. 이하 "주식등"이라 한다.)을 취득한 자(이하 "공모전주주등"이라 한다.) 2. 이 회사의 공모전 주주등 또는 다음의 어느 하나에 해당하는 자가 자본시장법 제9조 제1항에 따른 대주주이거나 발행주식총수의 100분의 5 이상을 소유하는 회사 가. 이 회사의 공모전 주주등에 속하는 자본시장법 시행령 제6조 제4항 제14호 다목에 따른 지분증권 투자매매업자의 임직원으로서 이 회사의 설립 및 운영 등과 관련된 업무를 수행하였거나 수행중인 자, 그 배우자 및 직계존비속 나. 이 회사의 공모전 주주등에 속하는 법인의 임원, 그 배우자 및 직계존비속 다. 이 회사의 공모전 주주등에 속하는 개인의 배우자 및 직계존비속 라. 이 회사의 임직원, 배우자 및 직계존비속 3. 이 회사의 공모전 주주등의 자본시장법 제9조 제1항에 따른 대주주 및 「독점규제 및 공정거래에 관한 법률」에 따른 계열회사 4. 이 회사 또는 공모전 주주등과 임직원을 겸직하거나 최근 2년 이내에 임직원을 겸직하였던 회사 ⑤ 본 조 제4항제2호의 소유주식수를 산정함에 있어 자본시장법 시행령 제139조 제1호 각목의 어느 하나에 해당하는 증권의 권리행사 등으로 발행될 수 있는 주식수를 포함하며, 공모전 주주등의 주식수 산정시에는 당해 주주등의 계열회사가 소유하는 주식수를 포함한다. |

2019년 11월 유안타제5호기업인수목적(주)의 코스닥시장 상장 이후, 기업인수목적회사의 사업목적 달성을 위해 정관 및 관련 법령 등을 충족하는 합병대상법인을 꾸준히 탐색하였으며, 상장회사에 걸맞는 우량한 기업으로 (주)웨이버스를 기업인수목적회사와의 합병을 통한 상장기업으로 발굴하게 되었으며, (주)웨이버스는 기업인수목적회사와의 합병을 통한 상장의 이점 및 회사와의 적합성 등을 비교 분석 후, 기업인수목적회사와의 합병을 통한 상장으로 기업공개를 추진하기로 판단하였습니다.

합병 대상법인인 (주)웨이버스는 2004년 10월에 설립되어 공간정보 기반 플랫폼, 솔루션 및 인프라 사업을 영위하고 있으며, 국토교통부, 한국국토정보공사, 한국토지주택공사, 전국지자체 등을 대상으로 용역을 제공하고 있습니다. 동사는 국토교통부의 한국토지정보시스템을 성공적으로 구축 및 운영한 이후 공공부문에서 다수의 프로젝트를 수주하고 완료하여 시장에서 굳건한 위치를 확보하였으며, 이에 따른 안정적인 수익창출 구조를 갖추고 있습니다.

(주)웨이버스는 공간정보와 관련하여 축적된 기술력 및 공간정보산업 내 독보적 지위를 기반으로 꾸준히 매출규모를 확대시키고 있으며, 특히, 정부에서 공간정보산업을 디지털 경제의 핵심 기반 산업으로 육성하고자 하는 기조하에서 공공기관 및 민간기업들의 공간정보 관련 투자가 확대되고 있는 만큼 상장 이후에도 그 성장 추세가 지속될 수 있을 것으로 예상됩니다.

이처럼 (주)웨이버스가 영위하는 사업의 성장으로 인하여 높은 성장이 기대되는 상황에서 미래 성장 동력을 갖추었다고 판단되는 산업을 영위하는 기업과의 합병을 목적으로 하는 유안타제5호기업인수목적(주)와의 합병은 양사가 가진 기업의 목적에 부합하는 것으로 판단됩니다.

(주)웨이버스는 기업인수목적회사와 합병 시 예치된 금액이 전액 회사로 유입되어 향후 원활한 국내외 프로젝트 수행, 신규 해외시장 진출, 솔루션 고도화 및 개발 등에 사용할 계획입니다.

합병을 통해 유입된 자금을 구체적으로 아래와 같이 활용할 계획입니다.

| [합병 유입자금 세부사용계획] |

| (단위: 백만원) |

|

구분 |

내역 |

소요 |

2022년 | 2023년 | 2024년 | 2025년 |

||||||||||||

| 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | ||||

| 연구개발 | GeOnPaaS 고도화 | 인건비 |

1,010 |

150 |

150 |

150 |

100 |

100 |

100 |

100 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

| 기타경비 |

150 |

- |

- |

100 |

- |

- |

- |

- |

|

- |

- |

- |

50 |

- |

- |

- |

||

| UnionMap 고도화 | 인건비 |

1,010 |

150 |

150 |

150 |

100 |

100 |

100 |

100 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

|

| 기타경비 |

100 |

- |

- |

100 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

||

| WeFramework/ImFramework 고도화 |

인건비 |

1,010 |

150 |

150 |

150 |

100 |

100 |

100 |

100 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

|

| 기타경비 |

50 |

- |

- |

50 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

||

| The Map-PaaS 개발 | 인건비 |

1,655 |

400 |

300 |

150 |

150 |

100 |

100 |

100 |

100 |

75 |

50 |

50 |

20 |

20 |

20 |

20 |

|

| 기타경비 |

150 |

100 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

50 |

- |

- |

- |

- |

||

| The Map-Gosanja 개발 | 인건비 |

1,755 |

500 |

300 |

150 |

150 |

100 |

100 |

100 |

100 |

75 |

50 |

50 |

20 |

20 |

20 |

20 |

|

| 기타경비 |

200 |

- |

150 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

50 |

- |

- |

- |

||

| 시설투자 | 임차보증금 투자 |

2,500 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

2,500 |

- |

- |

- |

- |

|

| 전산기기 투자 |

475 |

25 |

25 |

25 |

30 |

25 |

30 |

25 |

25 |

20 |

25 |

20 |

50 |

50 |

50 |

50 |

||

| 정보보호/보안 투자 |

164 |

150 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

||

| 운영자금 | 영업 및 관리조직 확장 |

1,020 |

60 |

60 |

60 |

65 |

65 |

65 |

65 |

70 |

70 |

70 |

70 |

75 |

75 |

75 |

75 |

|

| 해외사업 진출 |

800 |

- |

50 |

50 |

100 |

50 |

100 |

50 |

50 |

50 |

50 |

50 |

50 |

50 |

50 |

50 |

||

| 마케팅비 |

351 |

51 |

50 |

40 |

40 |

30 |

30 |

30 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

||

|

합계 |

12,400 |

1,736 |

1,386 |

1,176 |

836 |

671 |

726 |

671 |

416 |

361 |

361 |

2,811 |

436 |

286 |

286 |

286 |

||

| 주) | 상기 자금사용계획은 향후 (주)웨이버스의 사업진행 상황에 따라 변동이 있을 수 있습니다. |

현재 (주)웨이버스의 경우 공간정보 솔루션 고도화 및 신규 솔루션의 개발 등의 투자를 진행하기 위해 대규모 자금이 소요될 것으로 예상됩니다. (주)웨이버스는 설립 이래로 지속적으로 매출 및 기업규모가 성장하였으나 향후 지속적인 성장세를 유지하기 위해 대규모 투자를 통한 외형확장 및 수익성 향상을 목표로 하고 있습니다. 성공적인 합병상장 이후 유입되는 예치금을 활용하여 계획된 투자를 진행할 경우 (주)웨이버스의 실적성장에 큰 기여를 할 수 있을 것으로 판단됩니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 효과

합병 후 존속법인은 유안타제5호기업인수목적(주)이고, (주)웨이버스는 소멸법인이 됩니다. 그러나 존속법인인 유안타제5호기업인수목적(주)는 (주)웨이버스의 영업을 그대로 승계하고, 사명이 (주)웨이버스로 변경될 예정입니다.

신고서 제출일 현재 (주)웨이버스의 최대주주는 김학성 대표이사로 31.78%를 보유(특수관계인 포함 60.56%) 하고 있습니다. 합병 완료 시 최대주주는 김학성 대표이사로 변경되고 특수관계인을 포함한 최대주주등의 지분율은 52.87%(전환사채 전환 가정 시 51.26%)가 됩니다.

유안타제5호기업인수목적(주)와 (주)웨이버스와의 합병이 완료되면 형식적으로는 유안타제5호기업인수목적(주)가 존속법인이 되고 (주)웨이버스는 소멸법인이 되나, 실절적으로는 (주)웨이버스가 사업의 계속성을 유지한 채 코스닥시장에 상장하는 효과가 발생하게 됩니다.

(2) 회사의 재무에 미치는 효과

유안타제5호기업인수목적(주)는 다른 기업과의 합병만을 유일한 목적으로 하는 회사로서 (주)웨이버스와 합병 후에는 (주)웨이버스의 주요 사업인 공간정보 기반 솔루션 및 플랫폼 개발 및 공급을 주요 사업으로 영위할 것입니다.

한편, 유안타제5호기업인수목적(주)의 설립 및 코스닥시장 공모 시에 모집된 자금은 합병존속법인의 사업의 확장 및 안정을 위하여 사용될 예정이며, 이로써 매출 증대 및 이익 실현이 가속화될 것으로 예상됩니다.

한편, 유안타제5호기업인수목적(주)와 (주)웨이버스의 합병에 따른 추정 재무상태표는 다음과 같습니다.

| [합병 이후 추정 재무상태표(요약)] |

| (단위 : 원) |

| 과목 | 합병전(2021년 반기말) | 합병 후 추정재무제표 |

|

| 유안타제5호 기업인수목적(주) |

(주)웨이버스 | ||

| 유동자산 | 12,927,088,210 | 14,799,839,549 | 27,726,927,759 |

| 비유동자산 | - | 3,836,293,991 | 3,836,293,991 |

| 자산총계 | 12,927,088,210 | 18,636,133,540 | 31,563,221,750 |

| 유동부채 | 66,950 | 9,932,620,801 | 9,932,687,751 |

| 비유동부채 | 1,392,548,168 | 236,116,809 | 1,628,664,977 |

| 부채총계 | 1,392,615,118 | 10,168,737,610 | 11,561,352,728 |

| 자본금 | 593,000,000 | 1,600,000,000 | 4,668,520,000 |

| 자본잉여금 | 10,717,245,800 | 1,197,663,500 | 10,243,498,704 |

| 기타자본항목 | 136,232,120 | - | 136,232,120 |

| 이익잉여금 | 87,995,172 | 5,669,732,430 | 4,953,618,198 |

| 자본총계 | 11,534,473,092 | 8,467,395,930 | 20,001,869,022 |

| 부채와자본총계 | 12,927,088,210 | 18,636,133,540 | 31,563,221,750 |

| 주) | 상기의 요약 재무상태표는 2021년 반기말 기준 유안타제5호기업인수목적(주)의 개별재무상태표 및 (주)웨이버스의 별도재무상태표를 각각 단순 합산하고, 경제적 실질에 따라 (주)웨이버스가 코스닥 시장 상장을 위해 유안타제5호기업인수목적(주)의 순자산을 인수하는 회계처리를 한 재무제표이며, 실제 합병기일 기준으로 작성될 합병재무상태표와 차이가 있을 수 있습니다. |

(3) 회사의 영업에 미치는 효과

합병이 완료시, 유안타제5호기업인수목적(주)는 유일한 사업목적인 다른기업과의 합병을 달성하게 되면 실질적인 경영활동은 피합병법인인 (주)웨이버스의 사업을 통해 영위하게 됩니다.

(주)웨이버스는 합병을 통해 유안타제5호기업인수목적(주)가 보유한 예치금을 투자에 활용하는 것은 물론 코스닥시장에 상장하는 효과를 누리게 되며 이러한 과정에서 언론 및 투자자에게 많은 노출의 기회를 가지게 됩니다. 또한, 코스닥시장 상장사로서 기관투자자, 애널리스트 등은 물론 개인투자자로부터 관심을 받게 되어 직원의 자긍심을 고취하고 사업 확장 및 대외 인지도 향상에 큰 효과가 나타날 것으로 판단됩니다.

다. 향후 회사구조 개편에 관한 계획

유안타제5호기업인수목적(주)는 합병 완료 후 피합병법인의 사업이 주요 사업 영역이 됨에 따라 (주)웨이버스의 주요 사업부를 그대로 유지할 계획입니다. 그 외에 회사의 구조 개편에 관하여 추진중이거나 계획중인 사항은 없으며, 향후 회사 구조 개편에 대한 계획이 있을 경우 지체 없이 공시할 예정입니다.

2. 합병의 형태

가. 합병방법

본 합병은 코스닥시장 상장법인인 유안타제5호기업인수목적(주)가 주권 비상장법인인 (주)웨이버스를 흡수합병하는 방법으로 진행됩니다. 따라서 유안타제5호기업인수목적(주)는 존속하고 (주)웨이버스는 소멸하게 됩니다.

나. 소규모합병 또는 간이합병 여부

당해 합병은 상법 제527조의2(간이합병)과 제527조의3(소규모합병)의 규정이 정하는 바에 해당되지 않습니다. 상법상 규정하고 있는 간이합병과 소규모합병 관련 세부 사항은 아래와 같습니다.

| 제527조의2(간이합병) ① 합병할 회사의 일방이 합병후 존속하는 경우에 합병으로 인하여 소멸하는 회사의 총주주의 동의가 있거나 그 회사의 발행주식총수의 100분의 90이상을 합병후 존속하는 회사가 소유하고 있는 때에는 합병으로 인하여 소멸하는 회사의 주주총회의 승인은 이를 이사회의 승인으로 갈음할 수 있다. ② 제1항의 경우에 합병으로 인하여 소멸하는 회사는 합병계약서를 작성한 날부터 2주내에 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 공고하거나 주주에게 통지하여야 한다. 다만, 총주주의 동의가 있는 때에는 그러하지 아니하다. 제527조의3(소규모합병) ① 합병 후 존속하는 회사가 합병으로 인하여 발행하는 신주 및 이전하는 자기주식의 총수가 그 회사의 발행주식총수의 100분의 10을 초과하지 아니하는 경우에는 그 존속하는 회사의 주주총회의 승인은 이를 이사회의 승인으로 갈음할 수 있다. 다만, 합병으로 인하여 소멸하는 회사의 주주에게 제공할 금전이나 그 밖의 재산을 정한 경우에 그 금액 및 그 밖의 재산의 가액이 존속하는 회사의 최종 대차대조표상으로 현존하는 순자산액의 100분의 5를 초과하는 경우에는 그러하지 아니하다. ②제1항의 경우에 존속하는 회사의 합병계약서에는 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 기재하여야 한다. ③제1항의 경우에 존속하는 회사는 합병계약서를 작성한 날부터 2주내에 소멸하는 회사의 상호 및 본점의 소재지, 합병을 할 날, 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 공고하거나 주주에게 통지하여야 한다. ④합병후 존속하는 회사의 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 제3항의 규정에 의한 공고 또는 통지를 한 날부터 2주내에 회사에 대하여 서면으로 제1항의 합병에 반대하는 의사를 통지한 때에는 제1항 본문의 규정에 의한 합병을 할 수 없다. ⑤제1항 본문의 경우에는 제522조의3의 규정은 이를 적용하지 아니한다. |

다. 합병 후 존속하는 회사의 상장계획

합병 후 존속하는 회사인 유안타제5호기업인수목적(주)는 현재 코스닥상장법인으로서 합병 후 상장폐지 계획은 없습니다.

라. 합병의 방법상 특기할만한 사항

유안타제5호기업인수목적(주)는 기업인수가 목적인 명목회사이며, 합병 후 존속하는 사업부는 (주)웨이버스에서 영위하는 사업입니다. 이에 따라 형식적으로 유안타제5호기업인수목적(주)는 존속하고 (주)웨이버스는 소멸하게 되지만, 실질적으로는 (주)웨이버스가 유안타제5호기업인수목적(주)를 흡수합병하는 결과를 가져오게 됩니다.

유안타제5호기업인수목적(주)가 추진하는 합병의 형태는 관련 법령 등에 따라 합병대상법인과의 흡수합병으로, 유안타제5호기업인수목적(주)는 존속하고 합병대상법인은 소멸하게 됩니다. 신설합병의 방식으로 합병할 수 없으며, 소규모 합병 또는 간이 합병의 형태로도 합병할 수 없습니다. 합병대상법인의 규모는 공모예치금액의 80% 이상이 되어야 합니다.

마. 합병기한의 적정성

기업인수목적회사는 공모에 의한 주금납입일로부터 36개월 이내에 합병 등기를 하지 못할 경우 자동으로 청산되고 상장폐지가 됩니다. 유안타제5호기업인수목적(주)와 (주)웨이버스의 합병으로 인한 합병 등기 예정일은 2022년 3월 30일로 동 등기예정일은 당사의 주식공모에 의한 주금납입일(2019년 11월 21일)로부터 36개월 이내에 해당됩니다.

3. 진행경과 및 주요일정

가. 진행경과

(1) 합병대상 선정 절차

유안타제5호기업인수목적(주)는 주권 최초모집일 이후 기업인수목적회사의 사업목적 달성을 위해 성장성과 수익성을 갖춘 합병대상법인을 탐색하였으며, (주)웨이버스가 영위하는 공간정보 플랫폼, 솔루션 및 인프라 사업이 정관상 합병을 위한 중점 산업군에 부합하며, (주)웨이버스가 성장성과 수익성을 갖춘 법인이라 판단하여 합병을 제안하였습니다. 이에 양사 모두 긍정적으로 검토한 결과, 2021년 10월 1일 최종 합병비율에 양사 경영진이 동의함으로써 합병계약이 체결되기에 이르렀습니다.

(2) 합병가액 평가를 위한 외부평가 계약 체결

2021년 9월 7일 다한회계법인과 합병가액 평가를 위한 외부평가계약을 체결 하였으며, 평가기간은 2021년 9월 7일부터 2021년 9월 30일까지입니다. 합병계약서 등 합병가액 및 합병비율을 기재한 모든 공시서류 등은 다한회계법인의 합병가액 외부평가 결과를 기초로 작성하였습니다.

(3) 이사회 합병 결의 : 2021년 10월 1일

(4) 합병계약 체결일 : 2021년 10월 1일

나. 합병주요일정

| 구분 | 일정 |

| 이사회결의일 | 2021년 10월 1일 |

| 합병계약체결일 | 2021년 10월 1일 |

| 주주명부폐쇄 공고일 | 2021년 12월 23일 |

| 주주명부폐쇄 기준일 | 2022년 01월 07일 |

| 주주명부폐쇄기간 | 2022년 01월 08일 ~ 01월 14일 |

| 주주총회 소집통지 공고일 | 2022년 02월 09일 |

| 주식매수청구권 행사를 위한 사전반대통지기간 | 2022년 02월 09일 ~ 02월 23일 |

| 주주총회일 | 2022년 02월 24일 |

| 주식매수청구권 행사기간 | 2022년 02월 24일 ~ 03월 16일 |

| 채권자 이의제출 공고일 | 2022년 02월 25일 |

| 채권자 이의제출 기간 | 2022년 02월 25일 ~ 03월 28일 |

| 합병기일 | 2022년 03월 29일 |

| 합병종료보고 이사회 결의일 | 2022년 03월 29일 |

| 합병종료보고 공고일 | 2022년 03월 30일 |

| 합병등기예정일 | 2022년 03월 30일 |

| 합병신주상장(예정)일 | 2022년 04월 14일 |

| 주1) | 상기 일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에서 변경될 수 있습니다. |

| 주2) | 본 합병은 전자증권제도 시행에 따라 신주권 교부가 이루어지지 않는 점 투자자들께서는 참고해주시기 바랍니다. |

4. 합병상대방 회사

가. 회사의 개황

| 구 분 | 내 용 |

| 상 호 | 주식회사 웨이버스 |

| 소재지 | 서울특별시 구로구 디지털로26길 61, 1001호 |

| 대표이사 | 김학성 |

| 설립일 | 2004년 10월 18일 |

| 업종 | 소프트웨어 개발 및 공급업 |

| 주요사업의 내용 | 공간정보 기반 플랫폼, 솔루션 개발 및 공급 |

| 임직원 수 | 225명(증권신고서 제출일 현재) |

| 주요주주 현황 | 김학성 외 14명 60.56% |

나. 요약재무정보

(1) 연결 요약재무정보

| (단위 : 원) |

| 구분 | 제18기 3분기 (2021.09.30) |

제17기 (2020.12.31) |

제16기 (2019.12.31) |

제15기 (2018.12.31) |

| 자산 | ||||

| [유동자산] | 23,035,367,832 | 12,675,575,840 | 5,627,192,419 | 3,989,071,682 |

| - 현금및현금성자산 | 10,559,136,035 | 8,033,326,151 | 2,464,706,953 | 2,163,395,306 |

| - 매출채권및수취채권 | 6,986,572,189 | 3,621,698,043 | 2,167,957,212 | 217,263,242 |

| - 계약자산 | 2,699,466,552 | 888,012,909 | 704,039,182 | 1,585,460,032 |

| - 기타 | 2,790,193,056 | 132,538,737 | 290,489,072 | 22,953,102 |

| [비유동자산] | 4,215,686,245 | 3,629,657,547 | 3,165,928,001 | 2,083,076,780 |

| - 당기손익-공정가치 금융자산 | 1,859,535,114 | 1,629,616,414 | 1,114,057,684 | 869,352,634 |

| - 유형자산 | 605,747,645 | 289,072,928 | 133,609,671 | 124,452,926 |

| - 무형자산 | 296,884,169 | 297,513,663 | 361,296,000 | 362,742,050 |

| - 기타 | 1,453,519,317 | 1,413,454,542 | 1,556,964,646 | 726,529,170 |

| [자산총계] | 27,251,054,077 | 16,305,233,387 | 8,793,120,420 | 6,072,148,462 |

| 부채 | ||||

| [유동부채] | 16,810,885,223 | 7,123,813,594 | 5,202,841,779 | 2,897,212,249 |

| [비유동부채] | 271,587,628 | 652,128,024 | 486,227,506 | 185,396,918 |

| [부채총계] | 17,082,472,851 | 7,775,941,618 | 5,689,069,285 | 3,082,609,167 |

| 자본 | ||||

| [지배기업소유주지분] | 10,168,581,226 | 8,529,291,769 | 3,104,051,135 | 2,989,539,295 |

| - 자본금 | 1,600,000,000 | 1,600,000,000 | 1,600,000,000 | 1,600,000,000 |

| - 주식발행초과금 | 1,197,663,500 | 1,197,663,500 | 1,197,663,500 | 1,197,663,500 |

| - 기타자본 | - | - | - | - |

| - 기타포괄손익누계액 | (744,120) | (744,120) | (744,120) | - |

| - 이익잉여금 | 7,371,661,846 | 5,732,372,389 | 307,131,755 | 191,875,795 |

| [비지배지분] | - | - | - | - |

| [자본총계] | 10,168,581,226 | 8,529,291,769 | 3,104,051,135 | 2,989,539,295 |

| [부채와 자본총계] | 27,251,054,077 | 16,305,233,387 | 8,793,120,420 | 6,072,148,462 |

| 구 분 | 제18기 3분기 (2021.01.01~ 2021.09.30) |

제17기 (2020.01.01~ 2020.12.31) |

제16기 (2019.01.01~ 2019.12.31) |

제15기 (2018.01.01~ 2018.12.31) |

| 매출액 | 21,504,663,824 | 41,210,066,460 | 25,161,026,943 | - |

| 영업이익 | 1,786,402,882 | 6,715,862,945 | 132,349,224 | - |

| 당기순이익 | 1,639,289,457 | 5,425,240,634 | 115,255,960 | - |

| 지배기업소유주 귀속 당기순이익 | 1,639,289,457 | 5,425,240,634 | 115,255,960 | - |

| 비지배지분 귀속 당기순이익 | - | - | - | - |

| 기본주당순이익(단위:원) | 512 | 1,695 | 36 | - |

| 주1) | 상기의 연결재무정보는 K-IFRS 기준으로 작성되었고, 제16기와 제15기의 연결재무제표는 비교를 위해 작성된 자료입니다. K-GAAP 기준에서 K-IFRS 기준으로 2020년 1월 1일에 전환하여 2018년 연결손익정보를 기재하지 않았습니다. |

| 주2) | 2021년 3분기 재무제표는 K-IFRS 기준의 자체결산 기준입니다. |

(2) 별도 요약재무정보

| (단위 : 원) |

| 구분 | 제18기 3분기 (2021.09.30) |

제17기 (2020.12.31) |

제16기 (2019.12.31) |

제15기 (2018.12.31) |

| 자산 | ||||

| [유동자산] | 18,765,718,201 | 11,236,690,874 | 5,110,085,516 | 3,914,529,758 |

| - 현금및현금성자산 | 9,302,939,877 | 7,218,164,494 | 2,115,093,102 | 2,088,854,722 |

| - 매출채권및수취채권 | 6,151,915,937 | 3,074,825,253 | 2,029,377,040 | 217,263,242 |

| - 계약자산 | 2,578,311,093 | 812,964,839 | 702,968,088 | 1,585,460,032 |

| - 기타 | 732,551,294 | 130,736,288 | 262,647,286 | 22,951,762 |

| [비유동자산] | 3,827,523,512 | 3,363,918,684 | 3,033,657,060 | 2,160,784,566 |

| - 당기손익-공정가치 금융자산 | 1,579,029,400 | 1,349,110,700 | 849,051,334 | 849,051,334 |

| - 유형자산 | 334,383,654 | 237,811,874 | 126,940,667 | 122,462,012 |

| - 무형자산 | 295,527,845 | 295,897,618 | 361,296,000 | 362,742,050 |

| - 기타 | 1,618,582,613 | 1,481,098,492 | 1,696,369,059 | 826,529,170 |

| [자산총계] | 22,593,241,713 | 14,600,609,558 | 8,143,742,576 | 6,075,314,324 |

| 부채 | ||||

| [유동부채] | 13,085,953,213 | 6,380,532,614 | 4,528,395,013 | 2,904,848,402 |

| [비유동부채] | 212,302,908 | 555,496,291 | 480,324,177 | 185,396,918 |

| [부채총계] | 13,298,256,121 | 6,936,028,905 | 5,008,719,190 | 3,090,245,320 |

| 자본 | ||||

| - 자본금 | 1,600,000,000 | 1,600,000,000 | 1,600,000,000 | 1,600,000,000 |

| - 자본잉여금 | 1,197,663,500 | 1,197,663,500 | 1,197,663,500 | 1,197,663,500 |

| - 이익잉여금 | 6,497,322,092 | 4,866,917,153 | 337,359,886 | 187,405,504 |

| [자본총계] | 9,294,985,592 | 7,664,580,653 | 3,135,023,386 | 2,985,069,004 |

| [부채와 자본총계] | 22,593,241,713 | 14,600,609,558 | 8,143,742,576 | 6,075,314,324 |

| 구 분 | 제18기 3분기 (2021.01.01~ 2021.09.30) |

제17기 (2020.01.01~ 2020.12.31) |

제16기 (2019.01.01~ 2019.12.31) |

제15기 (2018.01.01~ 2018.12.31) |

| 매출액 | 19,923,191,572 | 35,227,285,904 | 23,319,922,776 | 22,965,289,757 |

| 영업이익 | 1,778,444,753 | 5,687,892,919 | 173,275,290 | 246,848,821 |

| 당기순이익 | 1,630,404,939 | 4,529,557,267 | 149,954,382 | 181,418,180 |

| 기본주당순이익(단위:원) | 510 | 1,415 | 47 | 57 |

| 주1) | 상기의 재무정보는 K-IFRS 기준으로 작성되었고, 2018년 손익정보는 K-GAAP 기준으로 작성되었습니다. |

| 주2) | 2021년 3분기 재무제표는 K-IFRS 기준의 자체결산 기준입니다. |

(3) 외부감사여부

(주)웨이버스는 '주식회사의 외부감사에 관한 법률'에 따른 외부감사대상기업으로 외부감사를 받아오고 있습니다. 2021년 반기에는 코스닥시장 상장 준비의 일환으로 금융감독원으로부터 삼일회계법인을 지정감사인으로 지정받았으며, 감사의견은 적정입니다.

5. 합병등의 성사 조건

가. 합병조건

(1) 계약의 선행조건

자본시장과 금융투자업에 관한 법률 시행령 제6조 제4항 제14호 바목, 사목에 따라 유안타제5호기업인수목적(주)가 최초로 모집한 주권의 주금납입일부터(2019년 11월 21일 부터) 36개월 이내에 합병등기를 완료하여야 합니다. 합병등기가 완료되지 못할 경우 정관에 따라 해산되고 예치 또는 신탁된 자금을 주주에게 주권의 보유비율에 따라 지급하게 됩니다.

한편, 발기주주인 삼호그린인베스트먼트(주), 시너지아이비투자(주) 및 유안타증권(주)는 상기 예치자금의 지급대상에서 제외됩니다.

본 합병에 대한 합병계약에 따라 합병을 하여야 하는 존속회사 및 소멸회사의 의무는 다음과 같은 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 합니다. 다만, 존속회사와 소멸회사는 각자 서면으로 아래에서 규정하고 있는 선행조건의 일부 또는 전부를 포기, 면제할 수 있습니다.

| [합병계약서] |

|

제12조 (선행조건) 본 계약에 따라 합병을 하여야 하는 합병회사 및 피합병회사의 의무는 다음과 같은 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 한다. 다만, 합병회사와 피합병회사는 각자 서면으로 아래에서 규정하고 있는 선행조건의 일부 또는 전부를 포기, 면제할 수 있다.

2) 본 계약 제10조에 따른 합병회사 및 피합병회사의 모든 진술 및 보증들이 본 계약 체결일은 물론 합병기일에도 중요한 점에서 사실과 부합하여야 한다. 3) 합병회사 및 피합병회사가 본 계약 제11조에 정하는 바에 따라 이행할 것이 요구되는 모든 확약사항 기타 의무들을 중요한 점에서 이행하여야 한다. 4) 본 계약 체결일 이후 합병기일까지 합병회사 및 피합병회사의 재산 및 영업상태에 중대한 부정적 변경이 발생하지 아니하여야 한다. |

(2) 계약의 해제 조건

합병계약서 상 다음 각 호의 사정이 발생하는 경우에는 합병계약이 해제될 수 있습니다.

| [합병계약서] |

|

제13조 (계약의 해제) ① 본 계약은 합병기일 이전에는 아래와 같은 사유로 해제될 수 있다. 단 각 해제 사유의 발생에 책임이 있는 회사는 본 계약을 해제할 수 없다. 1) 합병회사와 피합병회사가 본 계약을 해제하기로 서면으로 상호 합의하는 경우 2) 합병회사 또는 피합병회사에 관하여 부도, 해산, 청산, 파산, 회생절차의 개시 또는 그러한 절차의 개시를 위한 신청이 있는 경우 3) (i) 본건 합병의 승인을 목적으로 하여 소집되는 합병회사와 피합병회사 주주총회에서 의결권을 행사할 주주를 확정하기 위한 주주명부폐쇄일로부터 3개월 이내에 본건 합병에 대한 합병회사와 피합병회사의 주주총회 승인을 득하지 못하거나, (ii) 법령 또는 정부의 규제가 변경되어 본 계약에 따른 합병의 실행이 불가능해지거나 불법화되는 것이 확실해지고 당해 사정의 발생일로부터 30일 이내에 합병회사와 피합병회사가 달리 합의하지 아니하는 경우 4) 합병회사 또는 피합병회사 본 계약상의 진술보증 또는 확약, 약정 사항을 위반하여 중대한 부정적인 영향이 발생하고 상대방 회사로부터 이를 시정할 것을 서면으로 요청 받고도 30일 내에 시정하지 못하는 경우 5) 본 계약 체결일 이후 합병기일까지 합병회사 또는 피합병회사의 재무상태, 경영실적, 영업상태 또는 전망에 중대한 부정적 변경이 발생한 경우 ② 합병회사 또는 피합병회사 중 일방 당사자에 대하여 주식매수청구권을 행사한 반대주주의 주식 합계가 그 일방 당사자 발행주식총수의 100분의 33.33을 초과하는 경우 양 당사자는 본 계약을 해제할 수 있다. ③ 본 계약이 해제되는 경우의 효과는 다음과 같다. 1) 본 계약이 해제되는 경우 일방 당사자는 본 계약의 해제일로부터 14일 이내에 상대방 당사자로부터 제공받은 자료 또는 정보를 상대방 당사자가 요청하는 바에 따라 반환하거나 폐기하여야 한다. 2) 본 계약이 해제되더라도 본 계약의 불이행 또는 위반으로 인하여 일방 당사자가 상대방 당사자에 대하여 갖는 손해배상청구권 기타 다른 권리나 구제방법에는 영향을 미치지 아니한다. 3) 본 계약의 해제에도 불구하고 본조, 제15조 제1항, 제2항 및 제9항은 그 효력을 상실하지 아니한다. |

나. 당사회사의 합병 주주총회 결의요건

본 합병은 상법에 따른 특별 결의 요건을 충족시켜야 하며, 출석한 주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수의 승인을 얻지 못할 경우 합병이 무산될 수 있습니다. 합병주주총회 전까지 합병에 반대하는 의사를 통지한 주주는 보유주식에 대하여 주식매수청구권을 행사할 수 있습니다.

한편, 공모전 주주 등은 합병과 관련한 주주총회 결의에 관하여 주주간 약정에 의거하여 의결권을 행사하지 아니하거나 이를 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수에서 약정 당사자들이 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효를 포함한다)의 비율에 따라 의결권을 행사하여야 합니다. 이에 따라 발기주주인 삼호그린인베스트먼트(주)(300,000주, 5.06%), 시너지아이비투자(주)(15,000주, 0.25%), 유안타증권(주)(15,000주, 0.25%)는 본건 합병과 관련한 주주총회 결의의 의결권을 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수에서 본 약정 당사자가 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효 포함한다)의 비율에 따라 의결권을 행사할 수 있습니다. 또한, 코스닥시장 상장규정 제70조 및 주주간 약정서에 의거하여 공모전 주주는 합병과 관련하여 주식매수청구권을 행사할 수 없습니다. 이와 관련한 주주간 약정서의 내용은 다음과 같습니다.

| [주주간계약서] |

|

제5조 (주식 등의 양도 및 처분제한 등 권리제한) 5.3 본 계약의 당사자들은 회사가 기업인수목적회사로서 행하는 다른 법인과의 합병을 위하여 개최하는 주주총회에서 상법 제522조에 따른 의결권을 행사하지 아니하거나, 이를 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수(서면투표 주식수를 포함한다)에서 본 계약의 당사자들이 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효를 포함한다)의 비율에 따라 의결권을 행사하기로 하며, 상법 제522조의3에서 규정하는 합병반대주주의 주식매수청구권을 행사하지 못한다. 이는 회사가 그 주권을 최초로 모집하기 이전에 본 계약의 당사자들이 취득한 회사의 주식 및 전환사채에 대하여도 적용되는 것으로 한다. |

6. 관련법령상 합병의 규제 또는 특칙

가. 합병대상회사의 선정기준

합병대상 회사는 우선 코스닥시장 상장규정, 정관 및 관련 규정에 부합하여야 하며, 또한 투자자들의 이익이 극대화될 수 있도록 대상회사 경영진의 도덕성, 향후 사업성, 수익성, 성장성, 기술력 등을 고려하여 결정되었으며, 수익성이나 기업규모 등은 아래 기술되는 코스닥 상장 요건을 충족하는 범위에서 선정한 것입니다.

나. 코스닥시장 상장규정에 의한 제한

코스닥시장 상장규정 제75조에 의거 기업인수목적회사와 합병하고자 하는 회사는 관련 요건을 충족하여야 합니다.

| [코스닥상장규정] |

|

제75조(합병상장 심사요건) ① 기업인수목적회사가 합병 대상 법인과 합병상장하는 경우 합병 대상 법인은 상장예비심사 신청일 현재 다음 각 호의 형식적 심사요건을 모두 충족하여야 한다. 이 경우 재무내용은 제24조제2항의 적용기준을 준용하여 최근 사업연도 말의 재무제표를 기준으로 적용한다. 6. 합병대가의 전부 또는 일부를 금전으로 지급하는 경우가 아닐 것. 다만, 단주의 처리 등을 위하여 합병대가를 금전으로 지급하는 것이 불가피하다고 거래소가 인정하는 경우에는 그러하지 아니하다. |

다. 정관 및 관련 법규에 의한 제한

유안타제5호기업인수목적(주) 정관 제61조에 의거 합병대상법인은 자본시장법 시행령 제176조의5에 따라 산정된 합병가액 또는 최근 사업연도말 현재 재무상태표상 자산총액이 제56조에 의해 예치 또는 신탁된 금액의 100분의 80 이상이어야 합니다. 이 경우 합병대상법인이 다수인 경우에는 각 법인의 합병가액 또는 자산총액을 각각 합산한 금액을 기준으로 합니다.

회사는 상법 제524조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없습니다. 또한 당사는 정관 제58조 제4항에 해당하는 회사와는 합병할 수 없습니다.

| [정관] |

|

제58조(합병대상법인의 규모 및 합병제한) ① 합병대상법인은 자본시장법 시행령 제176조의5에 따라 산정된 합병가액 또는 최근 사업연도말 현재 재무상태표상 자산총액이 예치자금 등의 100분의 80 이상이어야 한다. 이 경우 합병대상법인이 다수인 경우에는 각 법인의 합병가액 또는 자산총액을 각각 합산한 금액을 기준으로 한다. ② 주권의 최초 모집 이전에 협상이 진행되고 있거나 잠정적으로 정해진 합병대상법인이 존재하지 아니하여야 한다. ③ 이 회사는 상법 제524조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없다. ④ 이 회사는 다음 각호의 어느 하나에 해당하는 자 및 회사와는 합병할 수 없다. 1. 이 회사 주권의 최초 모집 전에 자본시장법 시행령 제139조 제1호 각 목의 증권(의결권 없는 주식에 관계된 것을 포함한다. 이하 “주식등”이라 한다.)을 취득한 자(이하 “공모전주주등”이라 한다.) 2. 이 회사의 공모전 주주등 또는 다음의 어느 하나에 해당하는 자가 자본시장법 제9조 제1항에 따른 대주주이거나 발행주식총수의 100분의 5 이상을 소유하는 회사 가. 이 회사의 공모전 주주등에 속하는 자본시장법 시행령 제6조 제4항 제14호 다목에 따른 지분증권 투자매매업자의 임직원으로서 이 회사의 설립 및 운영 등과 관련된 업무를 수행하였거나 수행중인 자, 그 배우자 및 직계존비속 나. 이 회사의 공모전 주주등에 속하는 법인의 임원, 그 배우자 및 직계존비속 다. 이 회사의 공모전 주주등에 속하는 개인의 배우자 및 직계존비속 라. 이 회사의 임직원, 배우자 및 직계존비속 3. 이 회사의 공모전 주주등의 자본시장법 제9조 제1항에 따른 대주주 및 「독점규제 및 공정거래에 관한 법률」에 따른 계열회사 4. 이 회사 또는 공모전 주주등과 임직원을 겸직하거나 최근 2년 이내에 임직원을 겸직하였던 회사 ⑤ 본 조 제4항 제2호의 소유주식수를 산정함에 있어 자본시장법 시행령 제139조 제1호 각 목의 어느 하나에 해당하는 증권의 권리행사 등으로 발행될 수 있는 주식수를 포함하며, 공모전 주주등의 주식수 산정시에는 당해 주주등의 계열회사가 소유하는 주식수를 포함한다. |

합병대상회사인 (주)웨이버스는 공간정보 기반 플랫폼, 솔루션 및 인프라 사업을 영위하는 회사로서, 유안타제5호기업인수목적(주) 정관 제63조 제1항 제5호에 기재된 산업군인 출판, 영상, 방송통신 및 정보서비스업에 부합합니다.

| [정관] |

|

제63조(합병을 위한 중점 산업군) ① 이 회사는 상장이후 합병을 진행함에 있어 한국표준산업분류상 대분류를 기준으로 다음의 어느 하나에 해당하는 산업군에 속하는 사업을 영위하는 회사를 중점으로 합병을 추진한다. 1. 제조업 2. 전기, 가스, 증기 및 수도사업 3. 하수-폐기물 처리, 원료재생 및 환경복원업 4. 건설업 5. 출판, 영상, 방송통신 및 정보서비스업 6. 전문, 과학 및 기술 서비스업 7. 사업시설관리 및 사업지원 서비스업 8. 교육 서비스업 9. 보건업 및 사회복지 서비스업 ② 제1항의 규정에도 불구하고, 이 회사는 제1항 규정의 중점 산업군에 속하는 사업을 영위하지 아니하는 우량회사와도 합병을 추진할 수 있다. |

II. 합병 가액 및 그 산출근거

평가 계약일자 : 2021년 9월 7일

평 가 기 간 : 2021년 9월 7일 ~ 2021년 9월 30일

제 출 일 자 : 2021년 12월 23일

평 가 회 사 명 : 다한회계법인

대 표 이 사 : 황 중 순 (인)

소 재 지 : 서울특별시 영등포구 국제금융로 70, 706호

평 가 책 임 자 : (직책) 이사 (성명) 유경선 (인)

(전화번호) 02-761-7296

1. 합병의 방법 및 요령

본 합병은 코스닥시장 주권상장법인인 유안타제5호기업인수목적 주식회사가 주권비상장법인인 주식회사 웨이버스를 흡수합병하는 방법으로 하며, 이에 따라 유안타제5호기업인수목적 주식회사는 존속하고 주식회사 웨이버스는 소멸되어 해산합니다.

본건 합병의 합병가액 평가는 자본시장과금융투자업에관한법률 시행령 제176조의5 제3항의 규정에 의거 주권상장법인인 기업인수목적회사의 특례규정을 적용하여 합병법인은 기준주가에 할인율을 반영한 평가가액(단, 기준주가에 할인율을 반영한 평가가액이 자산가치에 미달할 경우 자산가치로 할 수 있음)을, 피합병법인은 기업인수목적회사인 합병법인과 협의하여 정한 평가방법인 증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조의 규정에 의거하여 본질가치(자산가치와 수익가치를 1과 9의 비율로 가중산술평균한 가액)를 합병가액으로 하여 산출된 합병비율로 피합병법인 주주에게 합병법인 주식 등을 교부할 예정입니다.

한편, 기업인수목적회사에 관한 특례규정 적용 시 투자자보호와 건전한 거래질서를 위하여 금융위원회가 정하여 고시하는 요건은 다음과 같습니다.

- 기업인수목적회사가 법 제165조의5 제2항에 따라 매수하는 주식을 공모가격 이상으로 매수할 것

- 영 제6조 제4항 제14호 다목에 따른 투자매매업자가 소유하는 증권(기업인수목적회사가 발행한 영 제139조 제1호 각 목의 증권으로 의결권 없는 주식에 관계된 증권을 포함한다)을 합병기일 이후 1년간 계속 소유할 것

- 제5-13조 제1항 및 제3항에 따른 합병가액을 비교하여 공시할 것

2. 합병비율에 대한 평가

2.1 합병당사회사 개요

본 합병의 당사회사인 유안타제5호기업인수목적 주식회사 및 주식회사 웨이버스의개요는 다음과 같습니다.

| 구분 | 합병법인 | 피합병법인 | |

|---|---|---|---|

| 법인명 | 유안타제5호기업인수목적 주식회사 | 주식회사 웨이버스 | |

| 합병 후 존속 여부 | 존속 | 소멸 | |

| 대표이사 | 조수봉 | 김학성 | |

| 주소 | 본사 | 서울특별시 중구 을지로 76 | 서울특별시 구로구 디지털로 26길 61, 1001호(구로동, 에이스하이엔드타워 2차) |

| 연락처 | 02-3770-2000 | 02-851-9640 | |

| 설립연월일 | 2019년 9월 4일 | 2004년 10월 18일 | |

| 납입자본금(주1) | 593,000,000원 | 1,600,000,000원 | |

| 자산총액(주2) | 12,902,839,342원 | 14,600,609,558원 | |

| 결산기 | 12월 | 12월 | |

| 임직원수(주3) | 4명 | 222명 | |

| 발행주식의 종류 및 수(주1) | 보통주 5,930,000주 (액면 100원) | 보통주 3,200,000주 (액면 500원) | |

(Source : 합병법인 및 피합병법인 제시자료, 합병법인 감사보고서, 합병법인 사업보고서, 피합병법인 감사보고서)

(주1) 의견서 제출일 현재 법인등기부등본 상 기준입니다.

(주2) 합병법인과 피합병법인의 자산총액은 2020년 12월 31일 현재의 한국채택국제회계기준에 의한 감사보고서 상 금액입니다.

(주3) 2020년 12월 31일 현재 임직원수입니다.

2.2 평가의 개요

주권상장법인인 합병법인과 주권비상장법인인 피합병법인이 합병을 실시함에 있어 2021년 10월 1일에 이사회 결의를 거쳐 금융위원회에 주요사항보고서를 제출할 계획인 바, 동 주요사항보고서 상의 합병가액의 산정에 대하여 본 평가인은 아래의 관련규정을 적용하여 주권상장법인인 합병법인과 주권비상장법인인 피합병법인의 1주당합병가액을 산출하였으며, 이를 기초로 합병비율의 적정성을 검토하였습니다.

<관련규정>

- 자본시장과 금융투자업에 관한 법률 제165조의4, 동법 시행령 제176조의5

- 증권의 발행 및 공시 등에 관한 규정 제5-13조 및 동 규정 시행세칙 제4조 내지 제8조

2.3 평가방법

2.3.1 기준재무제표

코스닥시장 주권상장법인인 합병법인과 주권비상장법인인 피합병법인 모두 한국채택국제회계기준에 따라 재무제표를 작성하고 있습니다. 따라서, 증권의발행및공시등에관한규정제5-13조 제2항에서 규정하고 있는 합병가액 산정시 주권상장법인이 가장 최근 제출한 사업보고서에서 채택하고 있는 회계기준을 기준으로 산정하도록 정하고 있는 규정은 충족된다고 판단되는 바, 본 평가에서는 최근 결산연도인 2020년말의 한국채택국제회계기준에 의하여 감사받은 재무제표를 이용하여 합병비율을 산출하였습니다.

2.3.2 기준주가에 할인율을 반영한 평가가액 분석방법

주권상장법인인 합병법인의 기준주가에 할인율을 반영한 평가가액은 자본시장과금융투자업에관한법률 시행령 제176조의5에 따라 합병을 위한 이사회결의일과 합병계약을 체결한 날 중 앞서는 날의 전일을 기산일로 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 30의 범위에서 할인 또는 할증한 가액(본건 합병에서는 20.16% 할인한 가액)으로 산정하였습니다.

2.3.3 본질가치 분석방법

주권비상장법인인 피합병법인의 본질가치는 증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조에 따라 자산가치와 수익가치를 1과 9의 비율로 가중산술평균한 가액으로 산정하였습니다.

2.3.3.1 분석기준일

본질가치 산정을 위한 분석기준일은 증권의발행및공시등에관한규정 시행세칙 제8조에 따라 주요사항보고서를 제출하는 날의 5영업일 전일인 2021년 9월 24일입니다.

본질가치 중 자산가치와 수익가치 분석방법은 다음과 같습니다.

2.3.3.2 자산가치 분석방법

자산가치는 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 분석기준일 현재의 발행주식 1주당 순자산가액으로 하였으며, 순자산가액은 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말의 재무상태표의 자본총계에서 다음의 금액을 가감하여 산정하였습니다.

| (1) 분석기준일 현재 실질가치가 없는 무형자산 및 회수가능성이 없는 채권을 차감 |

| (2) 분석기준일 현재 투자주식중 취득원가로 측정하는 시장성 없는 주식의 순자산가액이 재무상태표에 계상된 금액과 차이나는 경우에는 순자산가액과의 차이를 가감 (단, 손상이 발생한 경우에는 가산하지 아니함) |

| (3) 분석기준일 현재 투자주식중 시장성 있는 주식의 종가가 재무상태표에 계상된 금액과 차이나는 경우에는 종가와의 차이를 가감 |

| (4) 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 잔액이 회계처리기준에따라 계상하여야 할 금액보다 적을 때에는 그 차감액을 차감 |

| (5) 최근사업연도말 이후부터 분석기준일 현재까지 손상차손이 발생한 자산의 경우 동 손상차손을 차감 |

| (6) 최근사업연도말 현재 자기주식은 가산 |

| (7) 연결재무제표를 사용하는 경우 최근사업연도말 현재 비지배지분을 차감 |

| (8) 최근사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환사채의 전환권 행사 및 신주인수권부사채의 신주인수권 행사에 의하여 증가한 자본금을 가산하고, 유상감자에 의하여 감소한 자본금 등을 차감 |

| (9) 최근사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금등 자본잉여금 및 재평가잉여금을 가산 |

| (10) 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 배당금지급, 전기오류수정손실 등을 차감하고 전기오류수정이익을 가산 |

| (11) 기타 최근사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액을 가감 |

2.3.3.3 수익가치 분석방법

수익가치 분석방법은 미래의 수익성에 대한 기준 또는 할인의 대상에 따라 현금흐름할인모형, 배당할인모형, 이익할인법 등 다양한 평가방법이 있으며, 증권의발행및공시등에관한규정 시행세칙 제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형을 적용하여 합리적으로 산정하도록 되어 있습니다.

본 평가인은 수익가치를 현금흐름할인법으로 산정하였습니다. 현금은 기업의 모든 활동을 경제적으로 환산시켜 주는 지표이며, 기업이 창출하는 현금흐름은 기업의 모든 기대수익과 위험을 반영한 결과물입니다. 따라서, 현금흐름할인법은 일반적으로 회사의 기업가치를 가장 잘 반영한다고 인정됩니다. 피합병법인이 속한 산업은 성장성이 높은 산업이며, 피합병법인이 계획하고 있는 사업 환경을 중장기적으로 반영할 수 있어야 하는 바 현금흐름할인법이 가장 합리적인 것으로 판단됩니다.

배당평가모형을 적용하기 위해서는 일관성 있는 배당실적이 존재하여야 합리적인 추정이 가능하나 피합병법인이 배당실적이 없으며, 이익할인법은 추정기간이 2사업연도로 성장성이 낮고 매년 이익 수준이 비슷한 기업에 적합한 분석방법이기 때문에 평가대상의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재하여 실질적인 가치를 측정하는 데 적합하지 않을 수 있습니다. 따라서, 본 평가에서는 피합병법인에 가장 합리적일 것으로 판단되는 현금흐름할인법을 수익가치 산정방법으로 채택하였습니다.

각 수익가치 분석방법의 주요 내용은 다음과 같습니다.

(1) 현금흐름할인법

현금흐름할인법은 평가대상으로부터 기대되는 미래 현금유입액을 측정한 후 할인율을 적용하여 현재가치를 산정하는 방법입니다. 현금흐름은 다양하게 정의될 수 있으며, 일반적으로 주주에게 귀속되는 잉여현금흐름, 기업전체에 귀속되는 잉여현금흐름 등을 사용합니다. 기업잉여현금흐름할인법은 일정기간 동안 기업의 현금흐름을 추정하여 추정기간의 기업잉여현금흐름과 추정기간 이후의 기업잉여현금흐름을 가중평균자본비용(WACC: Weighted Average Cost of Capital)으로 할인한 현재가치의 합으로 영업가치를 산정한 후 비영업용자산을 가산하여 기업가치를 산출합니다. 산출된 기업가치에서 이자부부채만큼 차감함으로써 최종적으로 자기자본가치를 산정합니다.

(2) 배당할인법

향후 예상되는 배당금을 현재가치로 할인하는 모형으로, 투자자의 입장에서 투자는 피투자기업의 미래수익 또는 미래현금흐름이 투자자에게 지급되는 배당을 통해서 실현된다라는 가정에서 출발합니다. 따라서 투자자 입장에서의 기업가치는 향후에 기대되는 피투자기업으로부터의 배당금을 적정한 할인율로 할인한 현재가치가 될 것이라는 논리입니다. 이런 배당할인법에 의한 가치평가는 회사의 배당정책이 자의적인 의사결정사항으로 장기간의 미래 배당금을 추정하는데 어려움이 있으며, 피합병법인과 같이 배당성향을 분명하게 알 수 없는 경우, 적정가치를 반영하기 어렵다고 판단됩니다.

(3) 이익할인법

이익할인법은 회계상 이익을 적정한 할인율로 할인하여 기업가치를 산정하는 방법으로, 개정 전 증권의발행및공시등에관한규정 및 상속세및증여세법 등에서 사용되고 있습니다. 2012년 12월 개정 전 증권의발행및공시등에관한규정에서는 수익가치를 향후 2사업연도(주요사항보고서를 제출하는 날이 속하는 사업연도와 그 다음 사업연도)의 주당 추정이익에 자본환원율을 적용하여 주당 수익가치를 산정하였습니다. 자본환원율은 대상 기업의 가중평균차입이자율의 1.5배와 상속세및증여세법 시행령에따라 고시되는 이율(10%) 중 높은 이율을 적용하도록 하였습니다. 이러한 수익가치 산정방법은 현금흐름할인법에 비해 계산이 간단하고 이해하기 쉬우나, 향후 2개년의추정손익이 영원히 계속됨을 전제하고 있으며, 평가대상회사의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재한다는 약점이 있습니다.

2.3.4 상대가치 분석방법

자본시장과금융투자업에관한법률 시행령 제176조의5에 의하면 본질가치에 따른 가격으로 합병비율을 산정하는 경우에는 금융위원회가 정하여 고시하는 방법에 따라 산정한 유사한 업종을 영위하는 법인의 가치(이하 "상대가치"라 한다)를 비교하여 공시하여야 합니다.

증권의발행및공시등에관한규정 시행세칙 제7조에 따르면, 상대가치는 피합병법인과한국거래소 업종분류에 따른 소분류 업종이 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 법인(이하 "유사회사")의 주가를 기준으로 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액과 분석기준일 이전 1년 이내에 유상증자를 하거나 전환사채 또는 신주인수권부사채를 발행한 사실이 있는 경우 그 거래가액을 가중산술평균한 가액을 100분의 10 이내로 할인 또는 할증한 가액(이하 "유상증자 등으로 인한 주당 최근 거래가액")을 산술평균한 가액으로 산정하도록 하고 있습니다.

다만, 분석기준일 이전 1년 이내에 유상증자 등을 한 사실이 없는 경우 혹은 분석기준일 이전 1년 이내에 유상증자 등을 하였더라도 유상증자 등으로 인한 주당 최근 거래가액이 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액보다 큰 경우에는 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액을 상대가치로 적용하도록 하고 있습니다.

한편, 유사회사가 3사 미만인 경우에는 유사회사별 비교가치를 산출하지 아니하며, 이 경우 피합병법인의 합병가액 산정 시 상대가치는 반영되지 않습니다.

유사회사별 비교가치는 다음 산식에 따라 산정하였습니다.

유사회사별 비교가치 = 유사회사의 주가 × [(평가대상회사의 주당법인세비용차감전계속사업이익 ÷ 유사회사의 주당법인세비용차감전계속사업이익) + (평가대상회사의 주당순자산 ÷ 유사회사의 주당순자산)] ÷ 2

유사회사의 주가는 당해 기업의 보통주를 기준으로 분석기준일의 전일부터 소급하여1월간의 종가를 산술평균하여 산정하되, 그 산정가액이 분석기준일의 전일종가를 상회하는 경우에는 분석기준일의 전일 종가로 하였습니다. 만약 계산기간 내에 배당락 또는 권리락이 있을 때에는 그 이후의 가액을 기준으로 계산하였습니다.

유사회사는 증권의발행및공시등에관한규정 시행세칙 제7조 제5항에 따라 다음의 요건을 구비하는 모든 법인을 대상으로 하였습니다.

요건 1. 주당법인세비용차감전계속사업이익이 액면가의 10% 이상일 것

요건 2. 주당순자산이 액면가액 이상일 것

요건 3. 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건 4. 최근 사업연도의 재무제표에 대한 외부감사인의 감사의견이 적정 또는 한정일 것

본 평가에서는 한국채택국제회계기준에 의하여 감사받은 별도 또는 개별재무제표를 이용하여 유사회사의 주당법인세비용차감전계속사업이익과 주당순자산가액을 산정하였습니다.

3. 합병비율 평가 결과

3.1 합병비율 평가 요약

| (단위: 원) |

| 구분 | 합병법인 | 피합병법인 |

|---|---|---|

| 가. 기준주가에 할인율을 반영한 평가가액(주1) | 2,000 | 해당사항 없음 |

| 나. 본질가치(주2) | 해당사항 없음 | 25,472 |

| 다. 자산가치 | 1,944 | 2,654 |

| 라. 수익가치 | 해당사항 없음 | 28,007 |

| 마. 상대가치(주3) | 해당사항 없음 | 해당사항 없음 |

| 바. 합병가액/1주(주4) | 2,000 | 25,472 |

| 사. 합병비율(주5) | 1 | 12.736000 |

(Source: 다한회계법인 Analysis)

(주1) 자본시장과금융투자업에관한법률 시행령 제176조의5에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가에 할인율을 반영한 평가가액으로 평가하였습니다. 주권비상장법인인 피합병법인의 기준주가는 주권비상장법인이므로 산정하지 아니하였습니다.

(주2) 자본시장과금융투자업에관한법률 시행령 제176조의5 제1항 제2호 나목 및 증권의발행및공시등에관한규정 시행세칙 제4조의 규정에 의거하여 자산가치와 수익가치를 1과 9의 비율로 가중산술평균한 가액으로 산정하였습니다.

(주3) 주권비상장법인인 피합병법인의 유사회사 선정기준을 충족시키는 유사한 주권상장법인이 없으므로 상대가치를 산정하지 아니합니다.

(주4) 합병법인의 1주당 합병가액은 기준주가에 할인율을 반영한 평가가액 2,000원이며, 이를 토대로 합병비율을 산정하였습니다.

(주5) 합병법인의 1주당 액면가액은 100원이며 피합병법인의 1주당 액면가액은 500원인 바, 1주당 액면가액을 동일하게 환산할 경우 합병비율은 1 : 63.680000입니다.

3.1.1 피합병법인 1주당 합병가액의 비교목적 공시

| (단위: 원) |

| 본질가치 산정시 자산가치와 수익가치 적용 비율 |

구분 | 평가결과 |

|---|---|---|

| 1:9 적용 시 | 피합병법인 1주당 합병가액 | 25,472 |

| 합병비율 | 12.736000 | |

| 1:1.5 적용 시(주1) | 피합병법인 1주당 합병가액 | 17,866 |

| 합병비율 | 8.933000 |

(Source: 다한회계법인 Analysis)

(주1) 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목 및 증권의발행및공시등에관한규정 제5-13조 제4항 제3호의 규정에 따라 비교목적으로 공시되는 일반규정에 따른 피합병법인의 1주당 합병가액은 다음과 같습니다.

| (단위: 원) |

| 구분 | 금액 | 비고 |

|---|---|---|

| 가. 본질가치 | 17,866 | [나 + (다×1.5)]÷2.5 |

| 나. 자산가치 | 2,654 | - |

| 다. 수익가치 | 28,007 | - |

| 라. 상대가치 | 해당사항 없음 | 유사회사 3사 미만이므로 산출하지 아니함 |

| 마. 합병가액 | 17,866 | 자산가치와 수익가치 1:1.5 적용시 |

(Source: 다한회계법인 Analysis)

3.2 합병당사회사의 합병가액 산정

3.2.1 합병법인의 합병가액 산정

주권상장법인의 합병가액은 원칙적으로 기준주가를 적용하되, 기준주가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있습니다. 본 건 합병법인의 합병가액은 자산가치보다 기준주가에 할인율을 반영한 평가가액이 높기에 본 평가에서는 기준주가에할인율을 반영한 평가가액을 합병가액으로 산정하였습니다.

| (단위: 원) |

| 구분 | 금액 |

|---|---|

| 가. 기준주가에 할인율을 반영한 평가가액 |

2,000 |

| 나. 자산가치 | 1,944 |

| 다. 합병가액 (Max[가, 나]) | 2,000 |

(Source: 다한회계법인 Analysis)

3.2.1.1 합병법인의 기준주가 산정

합병법인의 기준주가에 할인율을 반영한 평가가액은 자본시장과금융투자업에관한법률 시행령 제176조의5 제1항 제1호에 따라 합병을 위한 이사회 결의일(2021년 10월 1일)과 합병계약을 체결한 날(2021년 10월 1일) 중 앞서는 날의 전일(2021년 9월 30일)을 기산일로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 30의 범위에서 할인 또는 할증한 가액(본건 합병에서는 20.16% 할인한 가액)으로 산정하였습니다.

본 합병의 경우 합병을 위한 이사회 결의일과 합병계약을 체결한 날 모두 2021년 10월 1일이므로 합병을 위한 이사회 결의일의 전일인 2021년 9월 30일이 기산일입니다. 최근 1개월 가중산술평균종가는 2021년 8월 31일부터 2021년 9월 30일까지의 종가와 거래량을 이용하며 최근 1주일 가중산술평균종가는 2021년 9월 24일부터 2021년 9월 30일까지의 종가와 거래량을 이용합니다.

| (단위: 원) |

| 구분 | 기간 | 금액 |

|---|---|---|

| 가. 1개월 가중평균 주가 | 2021년 8월 31일부터 2021년 9월 30일까지 | 2,507 |

| 나. 1주일 가중평균 주가 | 2021년 9월 24일부터 2021년 9월 30일까지 | 2,508 |

| 다. 최근일 주가 | 2021년 9월 30일 | 2,500 |

| 라. 산술평균 주가 [(가+나+다)÷3] | 2,505 | |

| 마. 할인율 | (-)20.16% | |

| 바. 기준주가에 할인율을 반영한 평가가액 (라×(1-마)) | 2,000 | |

(Source: 한국거래소 및 다한회계법인 Analysis)

한편, 상기 기준주가 산정을 위해 2021년 9월 30일을 기산일로 하여 소급한 1개월 주가 및 거래량 현황은 다음과 같습니다.

| (단위: 원, 주) |

| 일자 | 종가 | 거래량 | 종가 X 거래량 |

|---|---|---|---|

| 2021-09-30 | 2,500 | 39,435 | 98,587,500 |

| 2021-09-29 | 2,495 | 36,524 | 91,127,380 |

| 2021-09-28 | 2,500 | 38,862 | 97,155,000 |

| 2021-09-27 | 2,530 | 68,902 | 174,322,060 |

| 2021-09-24 | 2,500 | 62,350 | 155,875,000 |

| 2021-09-23 | 2,490 | 29,074 | 72,394,260 |

| 2021-09-17 | 2,500 | 45,407 | 113,517,500 |

| 2021-09-16 | 2,490 | 59,691 | 148,630,590 |

| 2021-09-15 | 2,490 | 29,025 | 72,272,250 |

| 2021-09-14 | 2,490 | 55,119 | 137,246,310 |

| 2021-09-13 | 2,520 | 71,780 | 180,885,600 |

| 2021-09-10 | 2,500 | 29,530 | 73,825,000 |

| 2021-09-09 | 2,485 | 37,841 | 94,034,885 |

| 2021-09-08 | 2,485 | 40,686 | 101,104,710 |

| 2021-09-07 | 2,530 | 60,311 | 152,586,830 |

| 2021-09-06 | 2,530 | 38,898 | 98,411,940 |

| 2021-09-03 | 2,535 | 24,514 | 62,142,990 |

| 2021-09-02 | 2,520 | 54,779 | 138,043,080 |

| 2021-09-01 | 2,520 | 48,054 | 121,096,080 |

| 2021-08-31 | 2,515 | 26,892 | 67,633,380 |

| 1개월 가중평균종가 | 2,507 | ||

| 1주일 가중평균종가 | 2,508 | ||

(Source : 한국거래소 및 다한회계법인 Analysis)

3.2.1.2 합병법인의 자산가치 산정

합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말 현재의 한국채택국제회계 기준에 의해 감사받은 재무제표상의 자본총계에서 일부 조정항목을 가감하여 산정된 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다. 다만, 합병법인의 발행주식총수 산정 시 합병법인이 발행한 전환사채는 전환가능성이 없는 것으로 판단하여 고려하지 않았습니다. 본 합병은 자본시장과금융투자업에관한법률 시행령 제176조의5 제3항의 규정에 의거 주권상장법인인 기업인수목적회사의 특례규정을 적용하는 합병으로 합병기일 이후 6개월 혹은 1년간 합병법인의 전환사채는 전환할 수 없습니다.

합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

| (단위: 원, 주) |

| 과목 | 금액 |

|---|---|

| A. 최근 사업연도말 자본총계(주1) | 11,528,276,304 |

| B. 조정항목(a - b) | - |

| a. 가산항목 | - |

| (1) 분석기준일 현재 취득원가로 측정하는 시장성 없는 투자주식의 순자산가액과 재무상태표 금액의 차이 | - |

| (2) 분석기준일 현재 시장성 있는 투자주식의 종가와 재무상태표 금액의 차이 | - |

| (3) 자기주식 | - |

| (4) 최근사업연도말 이후 자본금 증가액 | - |

| (5) 최근사업연도말 이후 자본잉여금 증가액 | - |

| (6) 최근사업연도말 이후 재평가잉여금 증가액 | - |

| (7) 최근사업연도말 이후 전기오류수정이익 | - |

| (8) 최근사업연도말 이후 중요한 순자산 증가액 | - |

| b. 차감항목 | - |

| (1) 실질가치 없는 무형자산 | - |

| (2) 회수가능성이 없는 채권 | - |

| (3) 분석기준일 현재 취득원가로 측정하는 시장성 없는 투자주식의 순자산가액과 재무상태표 금액의 차이 | - |

| (4) 분석기준일 현재 시장성 있는 주식의 종가와 재무상태표 금액의 차이 | - |

| (5) 퇴직급여충당부채 과소설정액 | - |

| (6) 최근사업연도말 이후 자산손상차손 | - |

| (7) 최근사업연도말 이후 자본금 감소액 | - |

| (8) 최근사업연도말 이후 배당금 지급, 전기오류수정손실 | - |

| (9) 최근사업연도말 이후 중요한 순자산 감소액 | - |

| C. 조정된 순자산가액 (A + B) | 11,528,276,304 |

| D. 발행주식총수(주2) | 5,930,000 |

| E. 1주당 자산가치 (C ÷ D) | 1,944 |

(Source : 합병법인의 감사보고서 및 다한회계법인 Analysis)

(주1) 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도 말인 2020년 12월 31일 현재의 한국채택국제회계기준에 의해 감사받은 재무제표상 금액을 적용하였습니다.

(주2) 분석기준일 현재의 발행주식총수입니다.

3.2.2 피합병법인의 합병가액 산정

자본시장과금융투자업에관한법률시행령 제176조의5 제1항 제2호 나목 및 증권의발행및공시등에관한규정 시행세칙 제4조의 규정에 의거하여 주권비상장법인인 피합병법인의 합병가액은 본질가치(자산가치와 수익가치를 각각 1과 9의 비율로 가중산술평균한 가액)로 평가하였습니다.

| (단위: 원) |

| 구분 | 금액 |

|---|---|

| 가. 본질가치 [(나X1+다X9)÷10] |

25,472 |

| 나. 자산가치 | 2,654 |

| 다. 수익가치 | 28,007 |

| 라. 상대가치(주1) | 해당사항 없음 |

| 마. 합병가액/1주(주2) | 25,472 |

(Source: 다한회계법인 Analysis)

(주1) 상대가치는 비교목적으로 분석하였으나 3개 이상의 유사회사가 존재하지 않아가치를 산정하지 아니하였습니다.

(주2) 피합병법인의 합병가액은 금융감독원 '외부평가업무 가이드라인'의 문단30의 내용에 따라 다음과 같이 피합병법인의 최근 주식거래 현황 등을 고려하여 산정되었습니다. 금융감독원 '외부평가업무 가이드라인'의 문단30에 의하면 평가자는 대상 자산의 최근 2년간 거래가격, 과거 평가실적 등이 존재하고 입수 가능한 경우 이를 고려하여 최종가치 산출에 반영 여부를 검토하여야 하며, 시장에서 충분한 기간 거래된 후 그 대상 물건의 내용에 정통한 거래당사자 간에 성립한다고 인정되는 적정가격과 평가방법으로 구한 가치가 차이가 나는 경우 반드시 조정 여부를 고려하여야 하며, 가치 조정을 하지 않은 경우, 가치 조정을 하지 않은 사유를 문서화하고 평가의견서에 기재하여야 합니다.

(1) 최근 2년간 유상증자 현황

최근 2년간 피합병법인의 유상증자 내역은 없습니다.

(2) 최근 2년간 주식 양수도 현황

최근 2년간 주식 양수도 거래 중 과거 평가실적이 있는 거래는 없었으며, 거래가격 정보가 입수가능한 거래는 아래와 같습니다.

| (단위:주,원) |

| 일자 | 양도자 | 양수자 | 거래주식수 | 주당 거래단가 | 거래금액 | 비고 |

|---|---|---|---|---|---|---|

| 2018.01.29 | 김OO | 박OO | 40,000 | 750 | 30,000,000 | - |

| 2018.03.14 | 박OO | 김OO | 4,000 | 750 | 3,000,000 | - |

| 2018.04.05 | 김OO | 김OO | 18,000 | 750 | 13,500,000 | - |

| 2018.10.17 | 강OO | 김OO | 10,000 | 750 | 7,500,000 | - |

| 2018.12.07 | 이OO | 조OO | 5,000 | 750 | 3,750,000 | - |

| 2018.12.07 | 윤OO | 조OO | 5,000 | 750 | 3,750,000 | - |

| 2019.01.02 | 원OO | 김OO | 14,000 | 750 | 10,500,000 | - |

| 2020.01.23 | 방OO | 황OO | 6,000 | 750 | 4,500,000 | - |

| 2020.03.16 | 윤OO | 김OO | 14,000 | 750 | 10,500,000 | - |

| 2020.03.16 | 윤OO | 조OO | 40,000 | 750 | 30,000,000 | - |

| 2020.03.16 | 윤OO | 김OO | 40,000 | 750 | 30,000,000 | - |

| 2020.03.16 | 윤OO | 송OO | 6,000 | 750 | 4,500,000 | - |

| 2020.03.16 | 윤OO | 박OO | 40,000 | 750 | 30,000,000 | - |

| 2020.03.16 | 윤OO | 이OO | 16,000 | 750 | 12,000,000 | - |

| 2020.06.29 | 김OO | 황OO | 46,000 | 750 | 34,500,000 | - |

| 2020.12.11 | 윤OO | 김OO | 20,000 | 750 | 15,000,000 | - |

| 2020.12.11 | 윤OO | 박OO | 20,000 | 750 | 15,000,000 | - |

| 2021.01.11 | 윤OO | 최OO | 8,000 | 2,500 | 20,000,000 | - |

| 2021.03.19 | 김OO | 김OO | 5,000 | 750 | 3,750,000 | - |

| 2021.07.19 | 서OO | 권OO | 15,000 | 750 | 11,250,000 | - |

| 2021.07.19 | 서OO | 김OO | 30,000 | 750 | 22,500,000 | - |

(Source: 피합병법인 제시자료)

(3) 비상장주식 거래사이트 거래가격 현황

다음의 비상장주식 거래사이트를 조사한 결과, 동 사이트에 게시된 피합병법인의 최근 시세 정보는 존재하지 않습니다.

| 구분 | 인터넷 주소 | 1주당 가격 |

|---|---|---|

| 38커뮤니케이션 | http://www.38.co.kr | 해당사항 없음 |

| K-OTC | http://www.k-otcbb.or.kr | 해당사항 없음 |

| 피스톡 | http://www.pstock.co.kr | 해당사항 없음 |

(Source: 상기 인터넷 사이트 및 다한회계법인 Analysis)

(4) 검토의견

피합병법인의 최근 2년간 주식 양수도 거래는 구체적인 평가방식이 아닌 인수자와의 합의에 의해 결정되었습니다. 대부분의 주당 거래단가 또한 액면가액 500원을 소폭 상회하는 수준입니다. 이에 따라 피합병법인의 최근 2년간 주식 양수도 거래는 구체적인 평가방법 및 가정사항에 대한 정보를 입수할 수 없어 가치조정 검토대상에 해당하지 않는다고 판단됩니다.

한편, 피합병법인의 주식을 장외시장(38커뮤니케이션, K-OTC, 피스탁 등 인터넷 비상장 장외주식 거래시장)에서 확인한 결과 피합병법인의 주식이 거래되지 않는 것을 확인하였습니다.

이에 따라 상기 거래들의 주당 거래가액이 금융감독원 '외부평가업무 가이드라인 '문단30의 내용에 따른, '시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한거래당사자 간에 성립한다고 인정되는 적정가격'이라고 판단할 수 있는 충분하고 합리적인 근거를 확인하지 못하였습니다. 따라서 상기 거래가격은 가치조정 검토 대상에 해당하지 않는다고 판단되며, 본 평가에서 산정한 합병가액에 대한 추가적인 가치조정은 반영하지 아니하였습니다.

3.2.2.1 피합병법인의 본질가치의 산정

주권비상장법인인 피합병법인의 합병가액은 증권의발행및공시등에관한규정 시행세칙 제4조 내지 제6조에 따라 평가하여 자산가치와 수익가치를 각각 1과 9의 비율로 가중산술평균한 가액으로 산정하였습니다.

(1) 피합병법인의 자산가치의 산정

피합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정 시행세칙 제5조에 의거하여, 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말 현재 감사받은 재무상태표의 자본총계에서 일부 조정항목을 가감하여 산정한 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다. 피합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

| (단위: 원) |

| 과목 | 금액 |

|---|---|

| A. 최근 사업연도말 자본총계(주1) | 7,664,580,653 |

| B. 조정항목(a - b) | 829,684,698 |

| a. 가산항목 | 829,684,698 |

| (1) 분석기준일 현재 취득원가로 측정하는 시장성 없는 투자주식의 순자산가액과 재무상태표 금액의 차이(주3) |

829,684,698 |

| (2) 분석기준일 현재 시장성 있는 투자주식의 종가와 재무상태표 금액의 차이 | - |

| (3) 자기주식 | - |

| (4) 최근사업연도말 이후 자본금 증가액 | - |

| (5) 최근사업연도말 이후 자본잉여금 증가액 | - |

| (6) 최근사업연도말 이후 재평가잉여금 증가액 | - |

| (7) 최근사업연도말 이후 전기오류수정이익 | - |

| (8) 최근사업연도말 이후 중요한 순자산 증가액 | - |

| b. 차감항목 | - |

| (1) 실질가치 없는 무형자산 | - |

| (2) 회수가능성이 없는 채권 | - |

| (3) 분석기준일 현재 취득원가로 측정하는 시장성 없는 투자주식의 순자산가액과 재무상태표 금액의 차이 | - |

| (4) 분석기준일 현재 시장성 있는 주식의 종가와 재무상태표 금액의 차이 | - |

| (5) 퇴직급여충당부채 과소설정액 | - |

| (6) 최근사업연도말 이후 자산손상차손 | - |

| (7) 최근사업연도말 이후 자본금 감소액 | - |

| (8) 최근사업연도말 이후 배당금 지급, 전기오류수정손실 | - |

| (9) 최근사업연도말 이후 중요한 순자산 감소액 | - |

| C. 조정된 순자산가액 (A + B) | 8,494,265,351 |

| D. 발행주식총수(주2) | 3,200,000 |

| E. 1주당 자산가치 (C ÷ D) | 2,654 |

(Source : 피합병법인의 제시자료, 감사보고서 및 다한회계법인 Analysis)

(주1) 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전사업연도말인 2020년 12월 31일 현재의 한국채택국제회계기준에 의하여 감사받은 재무제표상 금액을 적용하였습니다.

(주2) 분석기준일 현재의 발행주식총수입니다.

(주3) 분석기준일 현재 피합병법인이 보유한 시장성 없는 투자주식의 내역은 다음과 같으며, 이 중 취득원가로 평가하는 시장성 없는 투자주식의 순자산가액과 취득원가의 차이를 조정 내역은 다음과 같습니다.

| (단위: 원, %) |

| 피투자회사명 | 장부가액(*1) | 순자산가액(*2) | 지분율(*2) | 지분 순자산가액 | 평가차이(*3) |

|---|---|---|---|---|---|

| (A) | (B) | (C) | (D=B*C) | (E=A-D) | |

| [종속기업투자주식] | |||||

| 스패셜티 | 150,000,000 | 751,816,506 | 100% | 751,816,506 | 601,816,506 |

| 웨이텍 | 150,000,000 | 377,868,192 | 100% |

377,868,192 | 227,868,192 |

| 합계 | 300,000,000 | 1,129,684,698 | - | 1,129,684,698 | 829,684,698 |

| 취득원가로 평가하는 시장성 없는 투자주식 가산항목 | 829,684,698 | ||||

| 취득원가로 평가하는 시장성 없는 투자주식 차감항목 | - | ||||

(Source: 완전모회사가 되는 회사 제시자료)

(*1) 피투자회사 장부가액은 피합병법인의 2020년말 재무제표 상의 장부금액입니다.

(*2) 피투자회사 순자산가액은 피합병법인의 2020년말 순자산가액에 지분율을 적용한 금액입니다.

(*3) 지분율을 고려한 순자산가액이 장부가액보다 높아, 해당 금액을 가산 조정을 하였습니다.

(2) 피합병법인의 수익가치의 산정

피합병법인의 주당 수익가치는 증권의발행및공시등에관한규정 시행세칙 제6조에 따라 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형 중에서 현금흐름할인모형을 적용하여 산정하였습니다. 상세내역은 3.3.3 피합병법인의 수익가치 산정내역에 기술되어 있습니다.

피합병법인의 주당 수익가치의 산정내역은 다음과 같습니다.

| (단위: 원, 주) |

| 구분 | 금액 |

|---|---|

| 가. 추정기간 동안의 영업가치 | 31,147,989,344 |

| 나. 영구현금흐름의 영업가치 | 51,808,613,555 |

| 다. 영업가치 (다=가+나) | 82,956,602,899 |

| 라. 비영업자산 및 종속기업투자의 가치 |

7,664,314,730 |

| 마. 기업가치 (마=다+라) | 90,620,917,629 |

| 바. 이자부부채의 가치 | 1,000,000,000 |

| 사. 수익가치 (사=마-바) | 89,620,917,629 |

| 아. 발행주식수(주1) | 3,200,000 |

| 자. 1주당 수익가치 (원) | 28,007 |

(Source : 피합병법인 제시자료 및 다한회계법인 Analysis)

(주1) 분석기준일 현재의 발행주식총수입니다.

3.2.2.2 피합병법인의 상대가치 산정

자본시장과금융투자업에관한법률 시행령 제176조의5에 의하면 코스닥시장 주권상장법인과 주권비상장 법인간의 합병인 경우 비상장법인의 합병가액 산정시 주권상장법인 중 유사회사를 선정하여 유사회사의 주가를 기준으로 한 비교가치인 상대가치를 증권신고서에 비교하여 공시하도록 하고 있는 바, 유사회사 산정 검토 결과는 다음과 같습니다.

(1) 유사회사 선정요건

증권의발행및공시등에관한규정 시행세칙 제7조에 의하면, 상대가치를 산출하기 위해서는 주권비상장법인인 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 같은 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 법인으로서, 다음 각 호의 요건을 구비하는 3사 이상의 주권상장법인으로 하여야 합니다.

요건1) 주당법인세비용차감전계속사업이익이 액면가액의 10% 이상일 것

요건2) 주당순자산이 액면가액 이상일 것

요건3) 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건4) 최근사업연도의 재무제표에 대한 감사인의 감사의견이 적정 또는 한정일 것

따라서, 본 합병비율의 평가시 상대가치 산정은 증권의발행및공시등에관한규정 시행세칙 제7조의 한국거래소 업종분류에 따른 소분류 업종이 피합병법인과 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 회사 중 상기 요건1) 부터 요건4)를 충족하는 유사회사의 존재 여부를 검토하였습니다.

(2) 유사회사의 검토 결과

피합병법인인 주식회사 웨이버스는 한국거래소 업종분류에 따른 소분류 업종 분류상"소프트웨어 개발 및 공급업"을 영위하고 있습니다. 본 평가인의 검토 결과, 한국거래소업종분류에 따른 소분류업종인 "소프트웨어 개발 및 공급업"에 해당하는 주권상장법인 133개사를 유사회사 판단을 위한 모집단으로 파악하고 검토하였습니다.

동 133개사 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 피합병법인과 유사하며, 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 피합병법인의 주당법인세비용차감전계속사업이익과 주당순자산을 비교한 결과 각각 100분의 30 이내의 범위에 있는 회사가 3사 미만이므로 피합병법인의 합병가액의 산정에 유사회사별 비교가치를 산출하지 않습니다.

(3) 유사회사 요건 충족 여부 검토

(가) 제품 또는 용역의 종류가 유사한 주권상장법인 검토

분석기준일 현재 피합병법인의 매출구성에서 가장 큰 비중을 차지하는 제품 또는 용역은 "공간정보 SI(System Integration) 및 SM(System Maintenance)"이며, 검토 결과 이 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 9개사를 유사회사로 판단하고 검토하였습니다.

| 회사명 | 주요 제품 및 용역 | 선정여부 |

|---|---|---|

| 현대오토에버 | 전산실 운영을 위한 시스템구축 및 전산장비 납품 | 미충족 |

| 더블유게임즈 | 온라인 및 모바일 게임 | 미충족 |

| 넷마블 | 온라인 및 모바일 게임 | 미충족 |

| 엔에이치엔 | 온라인 및 모바일 게임 | 미충족 |

| 엔씨소프트 | 온라인 및 모바일 게임 | 미충족 |

| 라이프시맨틱스 | 의료용 소프트웨어 솔루션 | 미충족 |

| 싸이버원 | 보안관제 및 보안컨설팅 솔루션 | 미충족 |

| 씨이랩 | 빅데이터기반 인공지능 영상분석 플랫폼 | 미충족 |

| 아이퀘스트 | 패키지 ERP, 구축형 ERP 솔루션 | 미충족 |

| 와이더플래닛 | 빅데이터/인공지능 프로그래매틱 마케팅 서비스플랫폼 | 미충족 |

| 핑거 | 스마트 금융 플랫폼, 핀테크 금융 솔루션 | 미충족 |

| 모비릭스 | 온라인 및 모바일 게임 | 미충족 |

| 알체라 | 안면인식, 이상상황 감지 인공지능 솔루션 | 미충족 |

| 바이브컴퍼니 | 기업 및 공공고객 대상 빅데이터 분석/인사이트 제공 플랫폼 | 충족 |

| 카카오게임즈 | 온라인 및 모바일 게임 | 미충족 |

| 미투젠 | 캐주얼게임, 소셜카지노게임 | 미충족 |

| 영림원소프트랩 | ERP Package, 유지 관리 등 | 미충족 |

| 솔트룩스 | 기업 및 공공고객 대상 인공지능, 빅데이터 증강분석 솔루션 | 충족 |

| 위세아이텍 | 빅데이터분석, 인공지능, 데이터품질관리 및 시각화 솔루션 | 충족 |

| 신테카바이오 | 유전체 빅데이터 기반의 AI신약개발 및 정밀의료서비스 | 미충족 |

| 제이엘케이 | 인공지능 기반 의료영상 진단 플랫폼, 인공지능 기반 산업용 X-ray 판독시스템 | 미충족 |

| 코리아센터 | 이커머스토탈솔루션 | 미충족 |

| 미디어젠 | 음성인식 소프트웨어 기술개발 | 미충족 |

| 티라유텍 | SCM(공급망관리 및 생산계획), MES(생산 실행관리) 및 설비 자동화 소프트웨어 | 미충족 |

| 라온피플 | 카메라 모듈 검사기, AI 머신비전, 골프센서 | 미충족 |

| 아톤 | 모바일금융솔루션 | 미충족 |

| SNK | 온라인 및 모바일 게임 | 미충족 |

| 이지케어텍 | 의료정보시스템 | 미충족 |

| 웹케시 | B2B 금융 핀테크 플랫폼 | 미충족 |

| 베스파 | 온라인 및 모바일 게임 | 미충족 |

| 디지캡 | 보호솔루션, 방송서비스솔루션 등 | 미충족 |

| 에스에스알 | 취약점 진단 솔루션, 모의해킹 컨설팅 | 미충족 |

| 휴네시온 | 정보보안 솔루션 | 미충족 |

| 케어랩스 | 헬스케어 미디어플랫폼, 헬스케어 디지털마케팅, 헬스케어 솔루션 | 미충족 |

| 링크제니시스 | 반도체, 디스플레이, 자동화 S/W 및 시스템 테스트 자동화 솔루션 | 미충족 |

| 비즈니스온 | 전자세금계산서 발행서비스 | 미충족 |

| 펄어비스 | 온라인 및 모바일 게임 | 미충족 |

| 지니언스 | 네트워크 접근 제어 솔루션 | 미충족 |

| 소프트캠프 | 통합보안솔루션 | 미충족 |

| 모바일어플라이언스 | 차량용 영상기록장치, HUD, ADAS, 내비게이션 | 미충족 |

| 핸디소프트 | 그룹웨어, 협업 솔루션 등 패키지 소프트웨어 | 미충족 |

| 수산아이앤티 | 공유단말접속관리서비스, 보안솔루션 등 | 미충족 |

| 미투온 | 온라인 및 모바일 게임 | 미충족 |

| 나무기술 | 클라우드 컴퓨팅 서비스 | 미충족 |

| 엔지스테크널러지 | 커넥티드 내비게이션 솔루션, OTA 솔루션, Connected ADAS 솔루션 등을 글로벌 전장업체 및 완성차업체에 공급 | 미충족 |

| 에이트원 | VR기반 교육훈련용솔루션 | 미충족 |

| 경남제약헬스케어 | 스마트카 소프트웨어 및 온라인커머스 | 미충족 |

| 미래테크놀로지 | 금융 OTP 솔루션 | 미충족 |

| 넷게임즈 | 온라인 및 모바일 게임 | 미충족 |

| 마이더스AI | 보안솔루션 개발 외 | 미충족 |

| 넵튠 | 온라인 및 모바일 게임 | 미충족 |

| 골프존 | 골프시뮬레이터 | 미충족 |

| 퓨쳐스트림네트웍스 | 모바일광고플랫폼(카울리) | 미충족 |

| 포시에스 | 기업정보화 분야의 정형/비정형 리포팅 소프트웨어 솔루션 | 미충족 |

| 썸에이지 | 온라인 및 모바일 게임 | 미충족 |

| 지란지교시큐리티 | 보안 소프트웨어 | 미충족 |

| 베노홀딩스 | 온라인 및 모바일 게임 | 미충족 |

| 액션스퀘어 | 온라인 및 모바일 게임 | 미충족 |

| 엑셈 | 데이터 성능관리 플랫폼, 클라우드 통합관제, 인공지능 기반 IT 운영 솔루션 | 충족 |

| 드림시큐리티 | 암호, 인증, 인식, 감시 등 보안 솔루션 | 미충족 |

| 데브시스터즈 | 온라인 및 모바일 게임 | 미충족 |

| 케이사인 | 정보 보안 솔루션 | 미충족 |

| 한국정보인증 | 공인인증서, PKI솔루션 | 미충족 |

| 현대이지웰 | 선택적복리후생서비스 | 미충족 |

| SGA솔루션즈 | 보안솔루션 | 미충족 |

| 알티캐스트 | 디지털 방송용 소프트웨어 | 미충족 |

| 파수 | 기업용 문서보안 솔루션 | 미충족 |

| SBI핀테크솔루션즈 | 전자결제대행 및 핀테크 서비스 | 미충족 |

| 네이블커뮤니케이션즈 | 유무선 융합 통신솔루션 및 통신 보안 솔루션 | 미충족 |

| 시큐브 | 시스템보안관리솔루션, 정보유출방지솔루션 | 미충족 |

| 키네마스터 | 동영상 편집 플랫폼 | 미충족 |

| 다나와 | 인터넷쇼핑몰 가격비교서비스, 온라인광고 | 미충족 |

| 알서포트 | 원격지원,제어 솔루션 | 미충족 |

| 한국전자인증 | 이메일 보안,인증업무,전자상거래 인증솔루션 제공 | 미충족 |

| 선데이토즈 | 온라인 및 모바일 게임 | 미충족 |

| 유비벨록스 | 모바일플랫폼 및 모바일솔루션, 스마트카드 | 미충족 |

| 엑스큐어 | USIM카드, 금융카드 | 미충족 |

| 투비소프트 | 소프트웨어 분야의 사용자 인터페이스(UI) 설계 프레임워크 제공 | 미충족 |

| 인피니트헬스케어 | 의료영상저장전송시스템(PACS) | 미충족 |

| 모바일리더 | 금융권 디지털 창구 시스템 및 비대면 본인확인 솔루션 | 미충족 |

| 위메이드 | 온라인 및 모바일 게임 | 미충족 |

| 셀바스AI | 음성인식, 음성합성, 필기지능, 영상지능, 자연어처리 등 인공지능 솔루션 | 미충족 |

| NHN벅스 | 디지털음원유통, 온라인음악서비스 | 미충족 |

| 게임빌 | 온라인 및 모바일 게임 | 미충족 |

| 위메이드맥스 | 온라인 및 모바일 게임 | 미충족 |

| 엠게임 | 온라인 및 모바일 게임 | 미충족 |

| 이스트소프트 | 온라인게임, 알툴즈 및 스토리지 소프트웨어 | 미충족 |

| 브리지텍 | 인공지능 콜센터 및 IP기반의 유무선 멀티미디어 서비스 | 미충족 |

| 조이시티 | 온라인 및 모바일 게임 | 미충족 |

| 갤럭시아머니트리 | 전자결제 솔루션 | 미충족 |

| 컴투스 | 온라인 및 모바일 게임 | 미충족 |

| 네오위즈 | 온라인 및 모바일 게임 | 미충족 |

| 엔텔스 | 유ㆍ무선 통신 서비스, 방송 사업자를 위한 통합 운용지원시스템 개발 및 공급 | 미충족 |

| 네오리진 | 네트워크 장비공급 및 인터넷 트래픽 관련 솔루션 | 미충족 |

| 한컴MDS | 임베디드개발 솔루션 | 미충족 |

| 폴라리스오피스 | 시스템 소프트웨어 | 미충족 |

| 가비아 | 도메인,호스팅 | 미충족 |

| KG모빌리언스 | 유무선전화결제서비스 | 미충족 |

| 다날 | 모바일콘텐츠 및 유무선전화결제 | 미충족 |

| 아프리카TV | 미디어플랫폼 | 미충족 |

| COWON | 온라인 및 모바일 게임 | 미충족 |

| 웹젠 | 온라인 및 모바일 게임 | 미충족 |

| 이루온 | 이동통신 핵심망 및 서비스망 솔루션 개발 공급 | 미충족 |

| KG이니시스 | 전자지불서비스 | 미충족 |

| 아이톡시 | 온라인 및 모바일 게임 | 미충족 |

| 토탈소프트 | 해운물류 소프트웨어 | 충족 |

| 티사이언티픽 | 모바일방송, 모바일컨텐츠 | 미충족 |

| 지어소프트 | 컨설팅, 기획, UI/UX, 시스템 설계, 개발, 통합, 유지보수 등 IT 토탈 서비스 | 충족 |

| 한빛소프트 | 게임포털 서비스 | 미충족 |

| 룽투코리아 | 온라인 및 모바일 게임 | 미충족 |

| 이니텍 | 정보보안 및 인증솔루션 | 미충족 |

| 한컴위드 | 전자상거래 보안 솔루션 | 미충족 |

| 코나아이 | 전자화폐, 단말기, 수집/정산시스템 | 미충족 |

| SGA | 산업용컴퓨터 제조, 판매 | 미충족 |

| 안랩 | 바이러스백신 프로그램 | 미충족 |

| 액토즈소프트 | 온라인 및 모바일 게임 | 미충족 |

| 라온시큐어 | 소프트웨어 개발 및 공급 | 미충족 |

| 누리플렉스 | 지능형 전력망 솔루션, 스마트에너지 에너지 IoT 사업 | 충족 |

| 넥슨지티 | 게임소프트웨어개발 공급 | 미충족 |

| 네오위즈홀딩스 | 지주사업 | 미충족 |

| 드래곤플라이 | 온라인 및 모바일 게임 | 미충족 |

| 비트컴퓨터 | 의료정보시스템 | 미충족 |

| 유비케어 | 헬스케어 솔루션 | 미충족 |

| 한글과컴퓨터 | 오피스프로그램 소프트웨어 | 미충족 |

| 플레이위드 | 온라인 및 모바일 게임 | 미충족 |

| 딥노이드 | 의료 인공지능 솔루션 | 미충족 |

| 맥스트 | AR 콘텐츠를 제작 플랫폼 | 미충족 |

| 브레인즈컴퍼니 | 패키지 소프트웨어 제공을 통한 IT 인프라 통합관리솔루션 | 충족 |

| 엠로 | 구매 SCM 솔루션 | 미충족 |

| 원티드랩 | 인공지능 기반 채용 서비스 | 미충족 |

| 이노뎁 | 객체 인식기술 기반 도시 인프라 구축 사업용 데이터 플랫폼 | 충족 |

| 크래프톤 | 온라인 및 모바일 게임 | 미충족 |

| 플래티어 | E-Commerce 플랫폼 구축을 위한 솔루션 | 미충족 |

(Source: 한국거래소, DART 사업보고서 및 다한회계법인 Analysis)

(나) 증권의발행및공시에관한규정 시행세칙 제7조 제1항 제1호 요건 검토

분석기준일 현재 피합병법인과 동일한 소분류 업종 분류인 "소프트웨어 개발 및 공급업"에 해당하는 주권상장법인에 대해 최근 사업보고서 상 주요 제품 또는 용역의 종류가 유사한 기업의 최근사업연도말 주당법인세비용차감전계속사업이익 및 주당순자산 검토 결과는 다음과 같습니다.

| (단위: 원) |

| 유사회사명 | 최근사업연도 주당법인세비용차감전 계속사업이익(손실) 요건(주1) |

최근사업연도 주당순자산 요건 |

유사기업 요건 충족여부 |

||

|---|---|---|---|---|---|

| 금액 | 충족여부 | 금액 | 충족여부 | ||

| 당사 | 874 | - | 2,395 | - | - |

| (+30%) | 1,136 | - | 3,114 | - | - |

| (-30%) | 612 | - | 1,677 | - | - |

| 바이브컴퍼니 | (355) | 미충족 | 6,124 | 미충족 | 미충족 |

| 솔트룩스 | 107 | 미충족 | 11,450 | 미충족 | 미충족 |

| 위세아이텍 | 534 | 미충족 | 3,771 | 미충족 | 미충족 |

| 포시에스 | 443 | 미충족 | 6,276 | 미충족 | 미충족 |

| 엑셈 | 233 | 미충족 | 2,378 | 충족 | 미충족 |

| 지어소프트 | 355 | 미충족 | 1,567 | 미충족 | 미충족 |

| 브레인즈컴퍼니 | 923 | 충족 | 5,814 | 미충족 | 미충족 |

| 이노뎁 | 509 | 미충족 | 2,930 | 충족 | 미충족 |

| 누리플렉스 | 500 | 미충족 | 5,775 | 미충족 | 미충족 |

| 토탈소프트 | 288 | 미충족 | 1,571 | 미충족 | 미충족 |

(Source: 한국거래소, DART 사업보고서 및 다한회계법인 Analysis)

(주1) 피합병법인의 주당법인세비용차감전계속사업이익은 2020년 한국채택국제회계기준에 의한 감사보고서상의 법인세비용차감전순이익을 발행주식수로 나누어 산출하였습니다.

3.3 피합병법인에 대한 이해 및 추정재무제표

3.3.1 산업에 대한 이해

3.3.1.1 산업의 개요

System Integration(시스템구축, 이하 “SI”)산업이란 기업 또는 공공기관이 필요로 하는 정보시스템에 관한 기획, 입안에서부터 구축 및 실제 운용과 관련된 서비스를 제공하는 산업입니다. 과거에는 조직 내 정보시스템의 구축 시 수요자인 기업이 자체적으로 기획·입안·설계하여 개별적으로 하드웨어 및 소프트웨어를 발주하는 것이 일반적이었으나 정보시스템이 거대화, 복잡화되면서 시스템의 설계, 최적의 하드웨어 선정에서 발주 및 조달, 사용자의 요구사항을 반영한 어플리케이션 소프트웨어의 개발, 시스템의 보수 등의 서비스를 제공하는 SI산업이 자리잡게 되었습니다.

[한국표준산업분류상 SI산업의 개념과 범위]

|

구분 |

산업명 |

코드 |

산업개요 |

|

협 의 |

응용소프트웨어 개발 및 공급업 |

58222 |

컴퓨터에서 특정한 업무처리를 위하여 기 능 및 프로세스를 프로그램 하여 자동적으로 처리하는 범용성의 응용 소프트웨어를 개발하는 산업 활동 |

|

컴퓨터 시스템 통합 자문 및 구축업 |

62021 |

컴퓨터 하드웨어, 소프트웨어 및 통신기술을 통합하는 컴퓨터시스템을 기획, 설계하는 산업 활동 |

|

|

시스템소프트웨어 개발 공급업 |

58221 |

컴퓨터 및 서버 등 하드웨어에 설치되는 응 용소프트웨어를 유기적으로 작동시키는 시 스템 소프트웨어를 개발·공급하는 산업 활동 |

|

|

컴퓨터 프로그래밍 서비스업 |

62010 |

특정 고객의 요구에 의하여 주문형 소프트 웨어를 자문, 개발 및 공급하는 산업 활동 |

|

|

광 의 |

컴퓨터 시설 관리업 |

62022 |

고객 사업장의 컴퓨터시스템 및 자료처리 시설을 관리하는 산업활동 |

|

기타 정보기술 및 컴퓨터운영 관련 서비스업 |

62090 |

기타 컴퓨터 관리 및 운영관련 서비스를 제공하는 산업 활동 |

|

|

자료처리업 |

63111 |

전산자료 처리서비스를 제공하는 산업활동 |

|

|

호스팅 및 관련서비스업 |

63112 |

웹호스팅 서비스, 서브호스팅 서비스, 코 로케이션 서비스, 스트리밍 서비스 등의 호스팅 서비스를 제공하는 산업활동 |

(출처 : SI산업의 시장구조 및 경쟁상황평가, 한국공정거래조정원)

(주1) 상기 한국표준산업분류상 당사는 응용소프트웨어 개발 및 공급업을 영위하고 있습니다.

공간정보는 지도 및 지도 위에 표현이 가능하도록 위치, 분포 등을 알 수 있는 모든 정보를 의미하는 동시에, 일상생활이나 특정상황에 대해 행동이나 태도를 결정하는 중요한 기초 정보와 기준을 제시해줍니다. 공간정보산업은 수치지도, 지적도, 3차원지도 등의 공간정보를 생산,유통하거나 이를 다른 분야와 융복합하여 서비스하는 산업으로 과거에는 공간정보를 생산,관리하는 측량위주의 DB구축산업 위주였으나, 최근 정보통신의 발달에 따라 공간 기반의 서비스수요가 증가함에 따라 공간정보를 유통,이용,융복합하는 SW분야와 서비스분야를 중심으로 발전하고 있습니다.

3.3.1.2 시장 현황 및 전망

(1) 시장의 특성

공간정보는 모든 공간상에 존재하는 자연적 또는 인공적 객체에 대한 위치정보 및 이와 관련된 공간적 인지 및 의사결정에 필요한 정보를 말하며, 이러한 공간정보를 생산, 관리, 가공, 유통, 활용하거나 다른 정보기술과 융합해 시스템을 구축하고 관련 서비스를 제공하는 일련의 산업을 공간정보산업이라고 합니다.

공간정보는 지도 및 지도 위에 표현이 가능하도록 위치, 분포 등을 알 수 있는 모든 정보를 의미하는 동시에, 일상생활이나 특정상황에 대해 행동이나 태도를 결정하는 중요한 기초 정보와 기준을 제시해줍니다. 공간정보산업은 수치지도, 지적도, 3차원지도 등의 공간정보를 생산,유통하거나 이를 다른 분야와 융복합하여 서비스하는 산업으로 과거에는 공간정보를 생산,관리하는 측량위주의 DB구축산업 위주였으나, 최근 정보통신의 발달에 따라 공간 기반의 서비스수요가 증가함에 따라 공간정보를 유통,이용,융복합하는 SW분야와 서비스분야을 중심으로 발전하고 있습니다.

또한 전 세계적으로 초연결, 초지능, 초융합으로 대표되는 4차 산업 혁명이 대두되게 됨에 따라 인공지능(AI), 사물인터넷(IOT), 로봇기술, 드론, 자율주행차, 가상현실 등이 중요한 화제로 인식되고 있는 상황입니다. 그리고 이러한 상황에서 공간정보는 4차 산업 혁명의 경제적 원천인 데이터를 활용하기 위한 기반으로서 그 중요성이 점점 더 커지고 있습니다. 또한 이와 함께 공간정보를 생성, 가공하거나 국민들이 쉽게 사용할 수 있도록 서비스하는 공간정보산업에 대한 중요성 또한 강조되고 있습니다.

공간정보산업은 1995년 국가 GIS 구축 사업과 함께 발전하기 시작하여, 2009년 ‘공간정보산업진흥법’ 제정 등 정부의 적극적인 육성정책에 힘입어 빠르게 성장해왔습니다. 공간정보산업은 GIS 구축 등 주로 공공부문 중심으로 발전해 왔으나 개방, 공유, 소통, 협력이라는 정부 운영 기조(정부 3.0)에 따라 공공부문이 보유하고 있던 정보의 공개가 확대되고 서비스 영역이 확장되면서 민간부문으로 중심이 이동하는 추세입니다.

국내에서는 한국판 뉴딜 사업을 계기로, 전 산업의 디지털 전환과 Data-Network-AI 생태계의 고도화가 빠르게 진행중에 있습니다. 특히, 공간정보 분야에서는 디지털 트윈 사업(전국 3차원 지도 및 정밀도로지도 구축, 지하 공간 통합지도 제작)이 한국판 뉴딜의 핵심 사업 중 하나로 선정되어 추진 중에 있습니다.

| <국가공간정보정책> |

|

구분 |

내용 |

|---|---|

|

제1차 국가GIS('95~'00) 기반구축 |

- 국가기본도, 지적도 등 종이도면 전산화 |

|

제2차 국가GIS('01~'05) 기반확대 |

- 부문별 GIS 응용시스템 구축 - 국제표준 도입 - 기본공간정보 구축 |

|

제3차 국가GIS('06~'10) 활용확산 |

- 지리정보, 공간정보의 활용 확산 |

|

제4차 국가GIS('11~'13) 연계통합 |

- 연계 및 통합 강화 - 공간정보산업진흥원 설립 - 법령 및 추진조직 통합 |

|

제5차 국가GIS('13~'17) (개방 및 융복합 활용) |

- 국가공간정보 기반 고도화 - 공간정보 3법 전면 개정 - 공유 개방을 통한 정부 3.0 실현 |

|

제6차 국가GIS('18~'22) (신산업 발전 지원) |

- 가치를 창출하는 공간정보 생산 - 일자리 중심 공간정보산업 육성 - 공간정보플랫폼 활성화 - 참여하여 상생하는 정책환경 조성 |

(Source: 제6차 국가공간정보정책 기본계획, 국토교통부)

(2) 시장 규모 및 전망

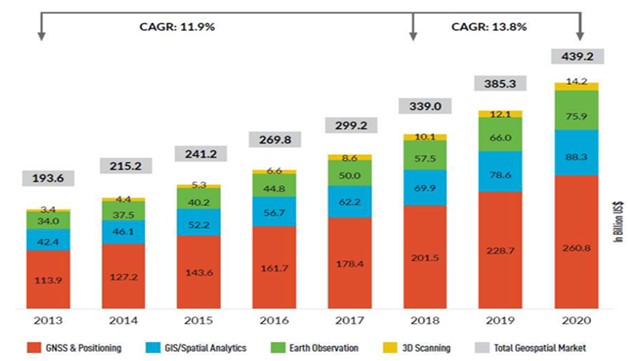

(가) 글로벌 공간정보 산업의 시장규모 추이

GEOBUIZ의 보고서에 따르면 글로벌 공간정보 산업의 시장규모는 2018년 기준 3,390억 불로서 북미, 아시아태평양, 유럽 지역이 전체의 91.7%를 차지하며, 우리나라는 2018년 기준 약 100억 불로 세계 시장의 3% 점유하고 있습니다. 향후 글로벌 공간정보 시장은 IoT, 클라우드 등을 이용한 융·복합 시장을 중심으로 성장할 것으로 전망되고 있습니다.

|

|

글로벌 공간정보 솔루션 시장규모 및 추이 |

(Source: Adapted from Market Research Reports available in public domain and Geospatial Media Analysis, GEOBUIZ)

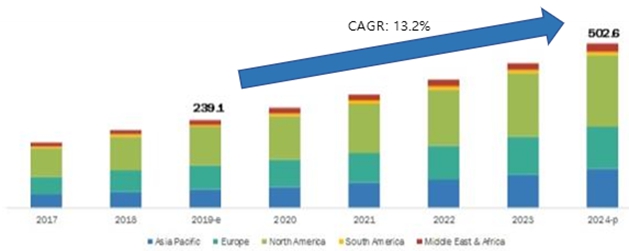

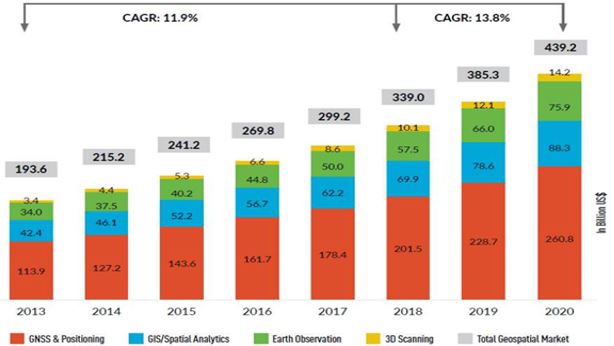

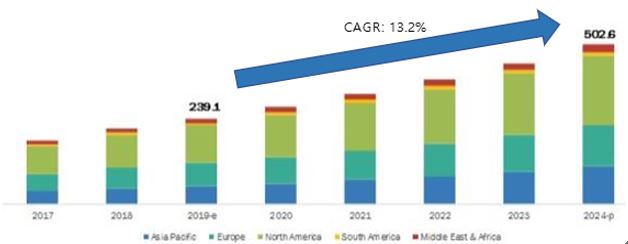

또한, Research and Markets의 보고서에 따르면 공간정보산업이 2019년 2,391억 달러에서 2024년에는 5,200억 달러까지 약 13.2%의 연평균성장률을 달성할 것으로 예상하고 있으며, 이러한 고성장에는 3차원, 4차원, 증강현실과 가상현실 등의 기술적 진보와 함께 GIS 소프트웨어의 근본적인 발전과 새로운 신기술들과의 접목이 공간정보산업 성장의 중요한 역할을 할 것으로 전망하고 있습니다.

|

|

글로벌 공간정보 산업 시장 규모 및 추이 |

(Source: Geospatial Solutions Market, Research and Markets)

(나) 국내 공간정보 산업의 시장규모 추이

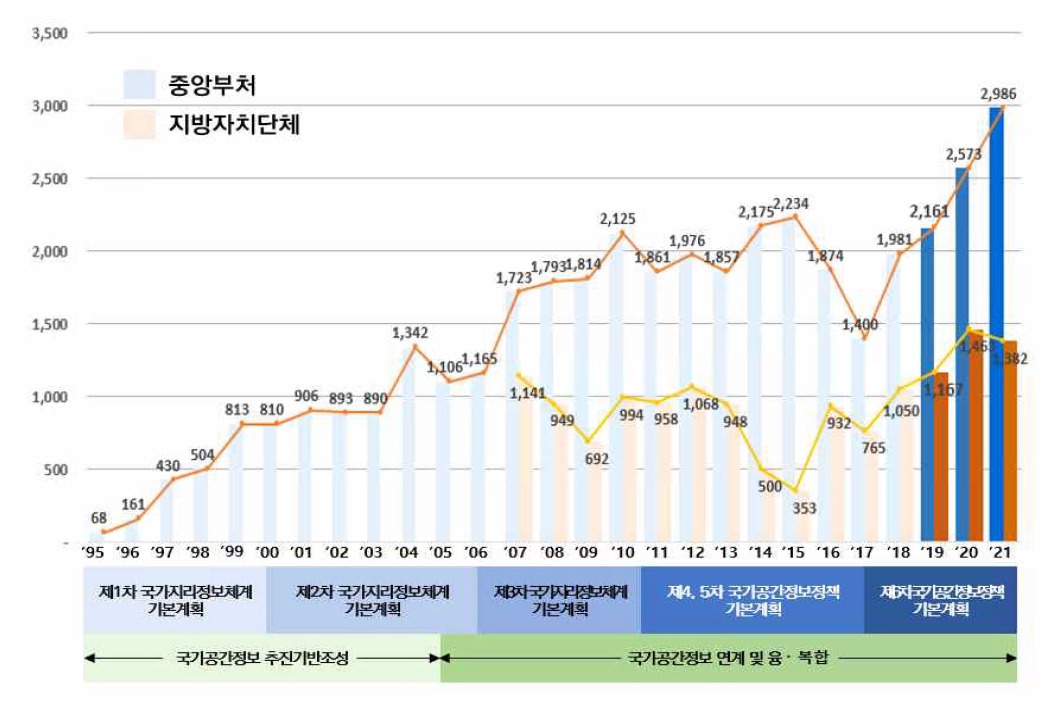

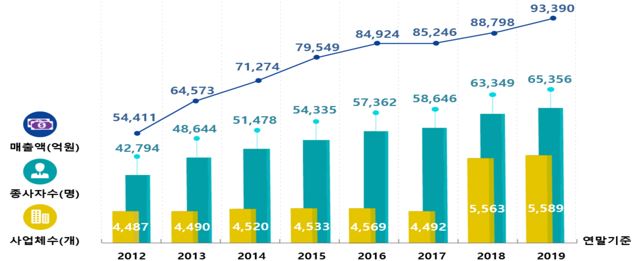

국내 공간정보 산업 규모는 2019년 GDP의 0.5% 수준으로 매출액, 종사자수, 사업체수가 지속적으로 증가 추세를 보이고 있습니다. 공간정보 산업 매출액은 2019년 기준 9조 3,390억 원으로 2016~2019년간 연 평균 4.1% 증가하여 GDP 평균 증가율인 3.7%보다 높은 수준입니다.

|

|

공간정보 관련 주요 산업규모 현황 |

(Source: 제3차 공간정보산업 진흥 기본계획, 국토교통부)

(3) 시장의 경쟁 현황

국가공간정보사업 관련해서 최대 고객이라 할 수 있는 국토교통부, 한국국토정보공사(LX), 한국토지주택공사(LH)에서 발주되는 대부분의 공간정보 관련 사업을 당사에서 수행하고 있습니다. 이런 독점체제는 당분간 유지될 것으로 예측되며, 대규모 공간정보사업 관련해서 과도한 경쟁보다는 경쟁력 있는 회사들 간 컨소시엄구성 확대를 통해 사업수주 확률을 높이고, 경쟁은 최소화할 것으로 판단됩니다.

또한 당사는 '한국토지정보시스템', '일사편리', '부동산정보공부시스템’등 국가의 주요 부동산관련 시스템을 구축 및 운영하여 평가일 현재 현재 공간정보산업의 독보적인 경쟁력을 갖추고 있습니다. 최근 사업연도 기준 수주현황을 보면, 단독입찰 형태가 많으며 경쟁입찰 형태에서도 대부분 수주를 성공하여 동 분야의 진입장벽은 높은 것으로 확인되며, 이에 따라 신규사업자의 진출가능성은 높지 않습니다.

3.3.2 피합병법인에 대한 이해

3.3.2.1 피합병법인의 개요

피합병법인이 영위하고 있는 공간정보산업은 다른 산업과 마찬가지로 크게 공공부문과 민간 부문으로 나누어집니다. 2004년 쌍용정보통신 GIS사업부문에서 독립하여 창립된 당사는 사업초기에는 쌍용시절부터 수행하던 공간정보산업의 공공부문과 민간부문 사업을 그대로 이어 수행하였습니다. 공공부문으로는 국가 공간정보시스템의 시초라 할 수 있는 한국토지정보시스템(이하 “KLIS”)구축사업을 들 수 있으며, 민간 부분사업으로는 국가기간망을 관리하는 KT와 유선인터넷 시장을 선도했던 하나로텔레콤(현재 SK 브로드밴드)의 시설물 관리 시스템 구축 및 운영 사업을 예로 들 수 있습니다.

사업 초기 공공부문과 민간부문을 비교적 균형 있게 수행하여 왔으나, 한국토지정보시스템 구축 완료를 기점으로 당사의 사업부문은 공공분야에 집중하게 되었습니다. 한국토지정보시스템의 성공적인 구축과 운영으로 인해 중앙부처, 지자체, 공공기관으로부터 공간정보기반의 행정업무시스템 구축요구가 쇄도하여, 피합병법인은 KLIS구축완료시점인 2006년으로부터 공공부문에 집중하게 되었습니다.

(1) 주요 연혁

| 구분 |

주요 연혁 |

|---|---|

|

2004.10.18 |

주식회사 웨이버스 법인 설립(대표이사: 김학성) 자본금: 6.5억원 |

|

2005.03.15 |

정보통신공사업 등록(서울특별시/제200125호) |

|

2005.05.12 |

㈜웨이버스 기업부설연구소 인정(한국산업기술진흥협회) |

|

2005.05.23 |

측량업(수치지도제작업) 등록(국토지리정보원/제01-6290호) |

|

2005.11.07 |

유상증자 6.5억(증자후 자본금 13억) |

|

2006.09.14 |

벤처기업 확인(기술보증기금/제20060100126호) |

|

2007.12.24 |

기술혁신형 중소기업(INNO-Biz) 확인(서울지방중소기업청장/제7013-4557호)) |

|

2009.06.25 |

소프트웨어 프로세스(Software Process) 품질인증(2등급/정보통신산업진흥원) |

|

2009.07.10 |

기술투자자금 유치(한국산업은행/유상증자 3억(15억 유치)) |

|

2010.07.05 |

WE-MAP X-V v1.0 소프트웨어품질인증(GS인증) |

|

2011.10.26 |

대통령 산업포장(대표이사 김학성, 제7198호) |

|

2013.04.01 |

본사 이전(서울 구로구 디지털로30길31, 코오롱디지털타워빌란트2차 1409호) |

|

2018.02.13 |

품질경영시스템 인증(ISO 9001:2015, KQC-5093호/한국생산성본부) |

|

2018.11.08 |

㈜웨이텍 설립(자본금 1억, 100% 출자) |

|

2019.02.21 |

위프레임워크 1.0(WeFramework 1.0) 소프트웨어품질인증(GS인증) |

|

2019.05.09 |

본사 이전(서울 구로구 디지털로26길61, 에이스하이엔드타워2차 1001호) |

|

2019.06.14 |

㈜스패셜티 설립(자본금 1.5억, 100% 출자) |

|

2019.06.18 |

㈜웨이텍 증자(증자후 자본금 1.5억, 100% 출자) |

|

2020.05.06 |

GeOnPasS 상표 등록 |

|

2020.09.04 |

국무총리 표창(대표이사 김학성, 제208640호): 중소기업육성 |

|

2020.10.08 |

WeSECUWAVE 상표 등록 |

|

2021.01.04 |

정보수집프레임워크 v1.0(ImFramework v1.0) 소프트웨어품질인증(GS인증) |

(Source: 피합병법인 제시자료)

3.3.2.2 피합병법인의 과거 재무제표

(1) 피합병법인의 재무상태표

| (단위: 천원) |

| 과목 | 2018년 (주1) |

2019년 (주1) |

2020년 (주1) |

2021년 2분기 (주2) |

2021년 3분기 (주1) |

|---|---|---|---|---|---|

| <자산> | |||||

| Ⅰ. 유동자산 | 3,914,530 | 5,110,085 | 11,236,690 | 14,799,839 | 18,765,718 |

| 현금및현금성자산 | 2,088,855 | 2,115,093 | 7,218,164 | 10,560,910 | 9,302,940 |

| 매출채권및수취채권 |

217,263 | 2,029,377 | 3,074,825 | 1,107,598 | 6,151,916 |

| 계약자산 | 1,585,460 | 702,968 | 812,965 | 1,877,846 | 2,578,311 |

| 재고자산 |

- | 122,611 | - | - | - |

| 당기법인세자산 | 1,754 | - | - | - | - |

| 기타유동자산 | 21,198 | 140,036 | 130,736 | 1,253,485 | 732,551 |

| Ⅱ. 비유동자산 | 2,160,784 | 3,033,658 | 3,363,919 | 3,836,295 | 3,827,524 |

| 당기손익-공정가치 금융자산 | 849,051 | 849,051 | 1,349,111 | 1,579,029 | 1,579,029 |

| 종속기업주식 | 100,000 | 300,000 | 300,000 | 300,000 | 300,000 |

| 유형자산 | 122,462 | 126,941 | 237,812 | 273,898 | 334,384 |

| 무형자산 | 362,742 | 361,296 | 295,898 | 295,581 | 295,528 |

| 사용권자산 | 240,123 | 739,539 | 777,786 | 667,860 | 583,657 |

| 이연법인세자산 | - | - | - | 297,909 | 297,909 |

| 기타비유동금융자산 | 486,406 | 656,831 | 403,312 | 422,018 | 437,017 |

| 자 산 총 계 | 6,075,314 | 8,143,743 | 14,600,609 | 18,636,134 | 22,593,242 |

| <부채> | |||||

| Ⅰ. 유동부채 | 2,904,849 | 4,528,396 | 6,380,533 | 9,932,622 | 13,085,954 |

| 매입채무및기타채무 | 775,514 | 1,415,815 | 1,757,432 | 2,423,493 | 2,298,875 |

| 계약부채 | 140,981 | 644,841 | 1,028,773 | 5,235,668 | 8,582,053 |

| 단기차입금 | 1,000,000 | 1,122,611 | 1,000,000 | - | - |

| 유동성리스부채 | 111,551 | 311,525 | 480,147 | 477,414 | 425,715 |

| 기타유동부채 | 874,323 | 1,031,859 | 1,308,915 | 1,056,232 | 840,906 |

| 충당부채 | - | - | 92,846 | 73,774 | 38,954 |

| 당기법인세부채 | 2,480 | 1,745 | 712,420 | 666,041 | 899,451 |

| Ⅱ. 비유동부채 | 185,396 | 480,323 | 555,495 | 236,116 | 212,302 |

| 리스부채 | 128,572 | 430,764 | 296,433 | 194,311 | 170,497 |

| 이연법인세부채 | 18,781 | 17,008 | 216,146 | - | - |

| 기타비유동부채 | 38,043 | 32,551 | 42,916 | 41,805 | 41,805 |

| 부 채 총 계 | 3,090,245 | 5,008,719 | 6,936,028 | 10,168,738 | 13,298,256 |

| <자본> | |||||

| 자본금 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 |

| 자본잉여금 | 1,197,664 | 1,197,664 | 1,197,664 | 1,197,664 | 1,197,664 |

| 이익잉여금 | 187,405 | 337,360 | 4,866,917 | 5,669,732 | 6,497,322 |

| 자 본 총 계 | 2,985,069 | 3,135,024 | 7,664,581 | 8,467,396 | 9,294,986 |

| 부채 및 자본총계 | 6,075,314 | 8,143,743 | 14,600,609 | 18,636,134 | 22,593,242 |

(Source: 피합병법인 제시자료, 감사보고서)

(주1) 첨부된 재무제표는 한국채택국제회계기준에 의하여 작성되었으나, 2018년과 2019년, 2021년 3분기 재무제표는 한국채택국제회계기준에 의거하여 감사 또는 검토 받지 아니한 재무제표이며, 2020년 재무제표는 일반기업회계기준에 따라 감사받은 재무상태표(공시되어 있음)에 한국채택국제회계기준에 따른 전환효과를 반영하여 한국채택국제회계기준에 의거하여 사전인증 받은 재무제표입니다.

(주2) 첨부된 재무제표는 한국채택국제회계기준에 의하여 작성되었으며, 한국채택국제회계기준에 의거하여 검토받은 재무제표입니다.

(2) 피합병법인의 손익계산서

| (단위: 천원) |

| 과목 | 2018년 (주1) |

2019년 (주1) |

2020년 (주1) |

2021년 2분기 (주2) |

2021년 3분기 (주1) |

|---|---|---|---|---|---|

| I.매출액 | 23,474,416 | 23,319,923 | 35,227,286 | 12,818,354 | 19,923,192 |

| II.매출원가 | 18,892,916 | 18,627,168 | 25,677,131 | 10,158,387 | 15,339,029 |

| III.매출총이익 | 4,581,500 | 4,692,755 | 9,550,155 | 2,659,967 | 4,584,163 |

| Ⅳ.판매비와관리비 |

3,865,514 | 4,519,480 | 3,862,262 | 1,902,343 | 2,805,717 |

| 대손상각비 |

(7,984) | 1,058 | 23,183 | 177,878 | 183,174 |

| 기타판매비와관리비 | 3,873,498 | 4,518,422 | 3,839,079 | 1,724,465 | 2,622,543 |

| Ⅴ.영업이익 |

715,986 | 173,275 | 5,687,893 | 757,624 | 1,778,446 |

| 이자수익 | 13,650 | 5,981 | 13,938 | 20,316 | 20,397 |

| 기타금융수익 | - | 16,080 | 61,864 | 58,225 | 86,275 |

| 금융비용 | 33,782 | 57,956 | 110,895 | 15,305 | 18,386 |

| 기타수익 | 29,933 | 21,331 | 32,093 | 138,055 | 175,196 |

| 기타비용 | 80,662 | 8,018 | 241,466 | 2,000 | 24,000 |

| Ⅵ.법인세비용차감전순이익 |

645,125 | 150,693 | 5,443,427 | 956,915 | 2,017,928 |

| 법인세비용 | 134,500 | 739 | 913,871 | 154,099 | 387,522 |

| Ⅶ.당기순이익 | 510,625 | 149,954 | 4,529,556 | 802,816 | 1,630,406 |

(Source: 피합병법인 제시자료, 감사보고서)

(주1) 첨부된 재무제표는 한국채택국제회계기준에 의하여 작성되었으나, 2018년과 2019년, 2021년 3분기 재무제표는 한국채택국제회계기준에 의거하여 감사 또는 검토 받지 아니한 재무제표이며, 2020년 재무제표는 일반기업회계기준에 따라 감사받은 재무상태표(공시되어 있음)에 한국채택국제회계기준에 따른 전환효과를 반영하여 한국채택국제회계기준에 의거하여 사전인증 받은 재무제표입니다.

(주2) 첨부된 재무제표는 한국채택국제회계기준에 의하여 작성되었으며, 한국채택국제회계기준에 의거하여 검토받은 재무제표입니다.

3.3.3 피합병법인에 대한 수익가치 산정내역

3.3.3.1 평가방법의 개요

현금흐름할인법에 의한 평가의 경우 피합병법인의 향후 추정기간 동안의 손익을 추정한 후, 세후영업이익에서 비현금손익, 운전자본의 증감을 반영하고, 투자현금흐름(Capital Expenditures, 이하 "CAPEX")을 차감하여 잉여현금흐름(Free Cash Flow)을산출한 후, 잉여현금흐름에 내재된 위험을 반영한 적절한 할인율로 할인하여 피합병법인의 영업가치를 산정합니다. 이렇게 산정된 피합병법인의 영업가치에서 비영업자산, 이자부부채를 조정한 피합병법인의 주식가치를 산정합니다.

3.3.3.2 평가방법의 전제조건

(1) 평가기준일 및 평가에 이용한 재무제표

본 평가는 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말인 2020년 12월 31일을 평가기준일로 하여 수행하였으며, 본 평가시 이용한 과거 재무제표는 피합병법인의 한국채택국제회계기준에 의하여 감사받은 재무제표입니다.

(2) 현금흐름 분석기간

현금흐름 분석기간은 합리적으로 예측 가능한 미래로써 현금흐름이 정상상태(Steady state)에 도달하리라 예측되는 기간으로 2021년 1월 1일부터 2025년 12월 31일까지의 5년으로 추정하였습니다.

(3) 계속기업 가정과 영구성장률

계속기업 가정 하에 2025년 이후의 영구현금흐름 산정 시 산업의 특성, 피합병법인의 과거 성장률 및 현금흐름 분석기간 동안의 현금흐름 연평균 성장률 등을 고려하여영구성장률 1%를 적용하였습니다. 따라서, 2025년 이후의 현금흐름은 추정기간 마지막 연도의 각 계정별 재무추정치에 영구성장률을 적용하여 산출한 세후조정영업이익에서 비현금손익을 반영하고, CAPEX를 차감한 금액을 기초로 영구 성장한다고 가정하였습니다.

(4) 주요 거시경제지표, 법인세율 등 기타 Factor

(가) 거시경제지표

2021년~2025년까지의 소비자물가상승률 및 명목임금상승률 등 주요 거시경제지표는 Economist Intelligence Unit의 예측치(2020.12)를 적용하였습니다.

| <대한민국> | (단위: %, 원) |

| 구분 | 2021년 | 2022년 | 2023년 | 2024년 | 2025년 |

|---|---|---|---|---|---|

| 소비자물가상승률 | 1.30% | 1.80% | 1.40% | 1.50% | 1.60% |

| 명목임금상승률 | 3.40% | 4.00% | 3.60% | 3.80% | 3.90% |

| 예상환율(원/달러) | 1,114.60 | 1,108.90 | 1,128.80 | 1,148.30 | 1,161.00 |

(Source: Economist Intelligence Unit, 2020.12)

(나) 법인세율

법인세비용은 추정기간 동안 발생한 과세소득을 기준으로 하여 현행 법인세율(지방소득세 포함)을 적용하여 추정하였습니다.

| (단위: %) |

| 과세표준 | 세율(지방소득세 포함) |

|---|---|

| 과세표준 2억원 이하 | 11.0 |

| 과세표준 2억원 초과 200억원 이하 | 22.0 |

| 과세표준 200억원 초과 | 24.2 |

(다) 회사가 이용한 산업 자료 및 거시경제지표는 입수 가능한 최신자료에 근거한 것입니다.

3.3.3.3 수익가치의 추정

피합병법인의 과거 실적 및 향후 추정 세후영업이익은 다음과 같습니다.

| (단위: 천원) |

| 구분 | 실적(주1) | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 2분기 |

2021년 3분기 |

2021년 | 2022년 | 2023년 | 2024년 | 2025년 | |

| 매출액 | 23,474,416 | 23,319,923 | 35,227,286 | 12,818,354 | 19,923,192 | 35,080,305 | 44,475,867 | 51,052,270 | 51,519,167 | 53,563,667 |

| 매출원가 | 18,892,916 | 18,627,168 | 25,677,131 | 10,158,387 | 15,339,029 | 25,275,983 | 29,411,940 | 33,882,503 | 34,636,895 | 36,716,961 |

| 매출총이익 | 4,581,500 | 4,692,755 | 9,550,155 | 2,659,967 | 4,584,163 | 9,804,322 | 15,063,927 | 17,169,767 | 16,882,272 | 16,846,706 |

| 판매비와관리비 | 3,865,514 | 4,519,480 | 3,862,262 | 1,902,343 | 2,805,717 | 4,036,394 | 4,400,057 | 4,609,063 | 4,910,251 | 5,156,362 |

| 영업이익 | 715,986 | 173,275 | 5,687,893 | 757,624 | 1,778,446 | 5,767,928 | 10,663,870 | 12,560,704 | 11,972,021 | 11,690,344 |

| 법인세비용(수익) | 2,655 | 2,511 | 678,732 | - | - | 1,218,509 | 2,292,204 | 2,708,360 | 2,575,151 | 2,511,750 |

| 세후영업이익 | 713,331 | 170,764 | 5,009,161 | 757,624 | 1,778,446 | 4,549,419 | 8,371,666 | 9,852,344 | 9,396,870 | 9,178,594 |

(Source: 피합병법인 제시자료, 감사보고서 및 다한회계법인 Analysis)

(주1) 2018년부터 2021년 3분기까지의 세후영업이익은 영업이익에서 각 회계기간의총 법인세비용을 차감하여 산정한 금액으로 당기순이익과는 상이합니다.

3.3.3.4 매출액의 추정

피합병법인의 매출액은 공간정보 SI(System Integration), 공간정보 SM(System Maintenance), 공간정보 플랫폼, 인프라매출로 구분되며, 매출 추정 시 피합병법인의 사업계획을 기초로 하되 추정의 객관성을 확보하기 위해 과거 매출 실적 및 공신력 있는 기관이 발행한 시장자료 등을 고려하여 추정하였습니다.

피합병법인의 과거 실적 및 추정기간동안의 추정 매출액 내역은 다음과 같습니다.

| (단위: 천원) |

| 구분 | 실적 | 추정 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 2분기 | 2021년 3분기 | 2021년 | 2022년 | 2023년 | 2024년 | 2025년 | ||

| 솔루션 매출 | 공간정보 SI | 8,127,545 | 4,220,183 | 12,073,535 | 3,888,238 | 5,793,474 | 8,550,555 | 12,659,171 | 15,249,218 | 14,178,799 | 15,555,803 |

| 공간정보 SM | 7,080,722 | 7,519,192 | 10,299,207 | 5,253,476 | 8,036,951 | 11,387,001 | 11,965,779 | 12,550,408 | 13,178,762 | 13,847,274 | |

| 플랫폼 | 1,465,448 | 1,811,408 | 6,007,939 | 3,232,511 | 5,613,841 | 10,346,445 | 13,770,018 | 16,272,596 | 17,117,722 | 16,837,174 | |

| 기타 | 3,710,630 | 786,544 | 441,043 | 43,925 | 78,722 | - | - | - | - | - | |