|

|

최근 11년간의 lme 추이 |

정 정 신 고 (보고)

| 2021 년 11 월 12 일 |

1. 정정대상 공시서류 : 증권신고서(지분증권)

2. 정정대상 공시서류의 최초제출일 : 2021년 10월 20일

| 제출일자 | 문서명 | 비 고 |

|---|---|---|

| 2021년 10월 20일 | 증권신고서(지분증권) | 최초 제출 |

| 2021년 11월 03일 | [기재정정]증권신고서(지분증권) | 기재 정정(굵은 파란색) |

| 2021년 11월 04일 | [발행조건확정]증권신고서(지분증권) | 1차 발행가액 확정(굵은 초록색) |

| 2021년 11월 12일 | [기재정정]증권신고서(지분증권) | 2021년 3분기 보고서 제출에 따른 기재정정(굵은 빨간색) |

3. 정정사항

| 항 목 | 정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|

| ※ 금번 정정신고서는 2021년 3분기 보고서 제출에 따른 기재사항 보완을 위한 자진정정으로써, 정정사항은 편의를 위해 '굵은 빨간색'으로 기재하였습니다. ※ '요약정보'는 본문 내 정정사항을 직접 반영하였으며, 정오표를 별도로 기재하지 않았습니다. ※ 정오표 내용 외 단순 오기는 본문에 직접 반영하였습니다. |

|||

| 제1부 모집 또는 매출에 관한 사항 | |||

| III. 투자위험요소 | |||

| 1. 사업위험 - 개요 | 3분기 보고서 제출에 따른 정정 | (주1) 정정 전 | (주1) 정정 후 |

| 1. 사업위험 - 가. | (주2) 정정 전 | (주2) 정정 후 | |

| 1. 사업위험 - 나. | (주3) 정정 전 | (주3) 정정 후 | |

| 1. 사업위험 - 다. | (주4) 정정 전 | (주4) 정정 후 | |

| 1. 사업위험 - 라. | (주5) 정정 전 | (주5) 정정 후 | |

| 1. 사업위험 - 마. | (주6) 정정 전 | (주6) 정정 후 | |

| 1. 사업위험 - 바. | (주7) 정정 전 | (주7) 정정 후 | |

| 1. 사업위험 - 사. | (주8) 정정 전 | (주8) 정정 후 | |

| 1. 사업위험 - 아. | (주9) 정정 전 | (주9) 정정 후 | |

| 1. 사업위험 - 자. | (주10) 정정 전 | (주10) 정정 후 | |

| 2. 회사위험 - 재무사항 총괄표 | (주11) 정정 전 | (주11) 정정 후 | |

| 2. 회사위험 - 가. | (주12) 정정 전 | (주12) 정정 후 | |

| 2. 회사위험 - 나. | (주13) 정정 전 | (주13) 정정 후 | |

| 2. 회사위험 - 다. | (주14) 정정 전 | (주14) 정정 후 | |

| 2. 회사위험 - 라. | (주15) 정정 전 | (주15) 정정 후 | |

| 2. 회사위험 - 바. | (주16) 정정 전 | (주16) 정정 후 | |

| 2. 회사위험 - 사. | (주17) 정정 전 | (주17) 정정 후 | |

| 2. 회사위험 - 아. | (주18) 정정 전 | (주18) 정정 후 | |

| 2. 회사위험 - 자. | (주19) 정정 전 | (주19) 정정 후 | |

| 2. 회사위험 - 카. | (주20) 정정 전 | (주20) 정정 후 | |

| 3. 기타위험 - 타 | (주21) 정정 전 | (주21) 정정 후 | |

| IV. 인수인의 의견(분석기관의 평가의견) | (주22) 정정 전 | (주22) 정정 후 | |

| 제2부 발행인에 관한 사항 | |||

| ※ '제2부 발행인에 관한 사항'은 공통사항으로, 2021년 3분기 보고서 제출에 의해 내용 전반이 수정됨에 따라 본문에 직접 반영하였으며, 별도의 정오표를 작성하지 않으니 참고하시기 바랍니다. | |||

(주1) 정정 전

| (상략) |

알루미늄판 제조 사업의 지난 3개년간 평균 매출추이는 아래 표와 같으며, 2021년 반기말 누적 기준 알루미늄판 제조 및 판매 사업이 99.9%를 차지하고 있습니다. 본 증권신고서는 동 사업부문에 관한 위험요소를 비롯해 당사가 당사 제품을 통해 진출하고자 하는 신규 사업 등에 관한 내용을 포함하고 있사오니 투자자께서는 각 사업부문별 위험을 상세히 참고하시어 투자에 임하시기 바랍니다.

| [사업부문별 3개년 매출추이] |

| (단위: 백만원) |

| 사업 부문 |

매출 유형 |

품 목 | 2018년말 | 2019년말 |

2020년말 |

2020년 반기말 | 2021년 반기말 | |

|---|---|---|---|---|---|---|---|---|

| 알미늄판 제 조 |

제 품 | 알미늄판 | 수 출 | 73,187,355 | 54,854,991 | 59,449,813 | 28,956,770 | 32,436,159 |

| 내 수 | 244,450,132 | 256,769,969 | 273,379,319 | 134,271,847 | 175,004,290 | |||

| 합 계 | 317,637,487 | 311,624,960 | 332,829,132 | 163,228,617 | 207,440,449 | |||

| 알미늄판 임 가 공 |

수 출 | - | - | - | - | - | ||

| 내 수 | 106,929 | 141,980 | 84,246 | 37,332 | 169,818 | |||

| 합 계 | 106,929 | 141,980 | 84,246 | 37,332 | 169,818 | |||

| 합 계 | 수 출 | 73,187,355 | 54,854,991 | 59,449,813 | 28,956,770 | 32,436,159 | ||

| 내 수 | 244,557,061 | 256,911,949 | 273,463,565 | 134,309,179 | 175,174,108 | |||

| 합 계 | 317,744,416 | 311,766,940 | 332,913,378 | 163,265,949 | 207,610,267 | |||

| 주) 상기 수출 매출은 직수출과 로컬수출이 모두 포괄되어 있는 수출액에 해당합니다. |

| (출처: 당사 사업보고서 및 반기보고서) |

(주1) 정정 후

| (상략) |

알루미늄판 제조 사업의 지난 3개년간 평균 매출추이는 아래 표와 같으며, 2021년 3분기말 누적 기준 알루미늄판 제조 및 판매 사업이 99.9%를 차지하고 있습니다. 본 증권신고서는 동 사업부문에 관한 위험요소를 비롯해 당사가 당사 제품을 통해 진출하고자 하는 신규 사업 등에 관한 내용을 포함하고 있사오니 투자자께서는 각 사업부문별 위험을 상세히 참고하시어 투자에 임하시기 바랍니다.

| [사업부문별 3개년 매출추이] |

| (단위: 원) |

| 사업 부문 |

매출 유형 |

품 목 | 2018년말 | 2019년말 |

2020년말 |

2020년 3분기말 | 2021년 3분기말 | |

|---|---|---|---|---|---|---|---|---|

| 알미늄판 제 조 |

제 품 | 알미늄판 | 수 출 | 73,187,355 | 54,854,991 | 59,449,813 | 45,359,399 | 47,061,102 |

| 내 수 | 244,450,132 | 256,769,969 | 273,379,319 | 196,653,264 | 276,549,036 | |||

| 합 계 | 317,637,487 | 311,624,960 | 332,829,132 | 242,012,663 | 323,610,138 | |||

| 알미늄판 임 가 공 |

수 출 | - | - | - | - | - | ||

| 내 수 | 106,929 | 141,980 | 84,246 | 45,792 | 199,492 | |||

| 합 계 | 106,929 | 141,980 | 84,246 | 45,792 | 199,492 | |||

| 합 계 | 수 출 | 73,187,355 | 54,854,991 | 59,449,813 | 45,359,399 | 47,061,102 | ||

| 내 수 | 244,557,061 | 256,911,949 | 273,463,565 | 196,699,056 | 276,748,528 | |||

| 합 계 | 317,744,416 | 311,766,940 | 332,913,378 | 242,058,455 | 323,809,630 | |||

| 주) 상기 수출 매출은 직수출과 로컬수출이 모두 포괄되어 있는 수출액에 해당합니다. |

| (출처: 당사 사업보고서 및 3분기보고서) |

(주2) 정정 전

|

가. 국내외 경기 변동 요인에 따른 경기 둔화 및 사업환경 악화 위험 |

알루미늄은 철강에 비하여 부식에 대한 저항이 크고 경량성, 가공성이 탁월하여 인체에 무해하며 우수한 전도율을 지니고 있어 전선, 주거용 및 비주거용 건물, 캔, 용기 및 호일 등 주방 제품, 자동차 및 항공기 등 운송 수단, 껌 종이에 이르기까지 제조업 전반에 사용되고 있는 필수적인 기초 소재입니다. 사용처가 특정 산업으로 한정되어 있지 않아 수요가 다양하게 발생한다는 점이 장점이나, 최근까지 유지되고 있는 COVID-19의 델타 변이 확산, 중국 내 전력난 발생에 따른 공급 리스크 및 이에 따른 스태그플레이션 우려, 중국 핵심 부동산 기업인 헝다의 채무불이행에 따른 연쇄적 부동산 충격, 미국의 디폴트 리스크에 따른 부채 한도 협상 및 인플레이션 우려에 따른 테이퍼링과 금리인상 가능성 등은 산업 전반에 걸쳐 침체를 가져올 수 있고 이는 곧 잠재적으로 알루미늄을 필요로 하는 모든 산업에서 일시에 수요가 감소하는 결과가 나타날 수 있습니다.

이러한 거시경제 상황 하에 2021년 7월 IMF에서 발표한 세계 경제전망(World Economic Outlook) 발표에 따르면 2020년의 경우 세계 경제는 -3.2% 역성장한 것으로 추정되며, 2021년과 2022년에는 2020년 기저효과로 인해 6.0%와 4.9%의 성장률을 기록할 것으로 전망하고 있습니다. 2021년의 경우 직전 발표(2021년 04월 전망치)와 동일한 수치이며, 2022년의 경우 직전 발표 대비 0.5%p 증가하였습니다. 한국의 경우 경제성장률은 직전 전망치 대비 0.7%p 상향조정된 4.3%로 전망되었습니다. 세계 각국의 전례없는 대규모 경기부양책 및 빠른 백신 보급 현황 등을 반영하여 예상보다 세계 경제가 빠르게 회복되고 있다는 분석을 내놓았습니다. 그럼에도 불구하고 IMF는 미국 경기부양책의 축소 가능성과 더불어 인플레이션 압력에 따른 금융긴축 등의 하방위험이 상존하고 있음을 언급하였으며, 경제 회복 시기 및 정도는 지역별로 불균등하고 여전히 코로나19 이전의 성장 경로를 하회할 것으로 예상했습니다. 한국의 경우 2020년 -1.0%로 글로벌 경제와 마찬가지로 역성장을 나타내었고, 2021년에는 2021년 7월 기준 4.3%의 성장률이 예상되어 2021년 4월 대비 0.7%p의 증가를 기록하였습니다. IMF의 세계 경제전망 발표에 따른 경제성장 전망은 아래와 같습니다.

| [국제통화기금(IMF) 세계 경제성장 전망] |

| (단위: %, %p) |

|

구분 |

2019년 |

2020년 |

2021년 | 2022년 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

1월 |

4월 |

7월 발표 |

4월 |

1월 |

4월 |

7월 발표 |

4월 전망 대비 |

|||

|

세계 |

2.8 |

-3.3 |

5.5 |

6.0 |

6.0 | 0.0 |

4.2 |

4.4 |

4.9 | 0.5 |

|

선진국 |

1.7 |

-4.7 |

4.3 |

5.1 |

5.6 | 0.5 |

3.1 |

3.6 |

4.4 | 0.8 |

|

신흥개도국 |

3.7 |

-2.2 |

6.3 |

6.7 |

6.3 | -0.4 |

5.0 |

5.0 |

5.2 | 0.2 |

|

미국 |

2.2 |

-3.5 |

5.1 |

6.4 |

7.0 | 0.6 |

2.5 |

3.5 |

4.9 | 1.4 |

|

유로존 |

1.3 |

-6.6 |

4.2 |

4.4 |

4.6 | 0.2 |

3.6 |

3.8 |

4.3 | 0.5 |

|

독일 |

0.6 |

-4.9 |

3.5 |

3.6 |

3.6 | 0.0 |

3.1 |

3.4 |

4.1 | 0.7 |

|

프랑스 |

1.5 |

-8.2 |

5.5 |

5.8 |

5.8 | 0.0 |

4.1 |

4.2 |

4.2 | 0.0 |

|

일본 |

0.7 |

-4.8 |

3.1 |

3.3 |

2.8 | -0.5 |

2.4 |

2.5 |

3.0 | 0.5 |

|

영국 |

1.5 |

-9.9 |

4.5 |

5.3 |

7.0 | 1.7 |

5.0 |

5.1 |

4.8 | -0.3 |

|

캐나다 |

1.7 |

-5.4 |

3.6 |

5.0 |

6.3 | 1.3 |

4.1 |

4.7 |

4.5 | -0.2 |

|

한국 |

2.0 |

-1.0 |

3.1 |

3.6 |

4.3 | 0.7 |

2.9 |

2.8 |

3.4 | 0.6 |

|

중국 |

6.1 |

2.3 |

8.1 |

8.4 |

8.1 | -0.3 |

5.6 |

5.6 |

5.7 | 0.1 |

|

인도 |

4.2 |

-8.0 |

11.5 |

12.5 |

9.5 | -3.0 |

6.8 |

6.9 |

8.5 | 1.6 |

|

러시아 |

1.3 |

-3.1 |

3.0 |

3.8 |

4.4 | 0.6 |

3.9 |

3.8 |

3.1 | -0.7 |

|

브라질 |

1.1 |

-4.1 |

3.6 |

3.7 |

5.3 | 1.6 |

2.6 |

2.6 |

1.9 | -0.7 |

|

멕시코 |

-0.3 |

-8.2 |

4.3 |

5.0 |

6.3 | 1.3 |

2.5 |

3.0 |

4.2 | 1.2 |

| (출처: 2021년 7월 IMF WEO 전망) |

| (하략) |

(주2) 정정 후

|

가. 국내외 경기 변동 요인에 따른 경기 둔화 및 사업환경 악화 위험 |

알루미늄은 철강에 비하여 부식에 대한 저항이 크고 경량성, 가공성이 탁월하여 인체에 무해하며 우수한 전도율을 지니고 있어 전선, 주거용 및 비주거용 건물, 캔, 용기 및 호일 등 주방 제품, 자동차 및 항공기 등 운송 수단, 껌 종이에 이르기까지 제조업 전반에 사용되고 있는 필수적인 기초 소재입니다. 사용처가 특정 산업으로 한정되어 있지 않아 수요가 다양하게 발생한다는 점이 장점이나, 최근까지 유지되고 있는 COVID-19의 델타 변이 확산, 중국 내 전력난 발생에 따른 공급 리스크 및 이에 따른 스태그플레이션 우려, 중국 핵심 부동산 기업인 헝다의 채무불이행에 따른 연쇄적 부동산 충격, 미국의 디폴트 리스크에 따른 부채 한도 협상 및 인플레이션 우려에 따른 테이퍼링과 금리인상 가능성 등은 산업 전반에 걸쳐 침체를 가져올 수 있고 이는 곧 잠재적으로 알루미늄을 필요로 하는 모든 산업에서 일시에 수요가 감소하는 결과가 나타날 수 있습니다.

이러한 거시경제 상황 하에 2021년 10월 IMF에서 발표한 세계 경제전망(World Economic Outlook) 발표에 따르면 2020년의 경우 세계 경제는 -3.3% 역성장한 것으로 추정되며, 2021년과 2022년에는 2020년 기저효과로 인해 5.9%와 4.9%의 성장률을 기록할 것으로 전망하고 있습니다. 2021년의 경우 직전 발표(2021년 07월 전망치) 대비 약 -0.1%p 하락한 5.9%이며, 2022년의 경우 직전 발표와 동일한4.9%로 추정 되었습니다. 한국의 경우 경제성장률은 직전 전망치와 동일한 4.3%로 전망되었습니다. 2021년 7월 대비 세계 전망치와 선진국은 모두 하향조정되었으며, 신흥개도국 또한 소폭 상향조정되는데 그쳤고 이는 선진국 경기 회복에 영향을 미친 공급망 혼선 및 백신 공급에도 불구하고 COVID-19 팬데믹 상황 악화로 인한 저소득 국가 타격 등이 반영된 결과입니다. 한국의 경우 2020년 -1.0%로 글로벌 경제와 마찬가지로 역성장을 나타내었고, 2021년에는 2021년 10월 기준 4.3%의 성장률이 예상되어 2021년 7월과 동일한 수치를 기록하였습니다. IMF의 세계 경제전망 발표에 따른 경제성장 전망은 아래와 같습니다.

| [국제통화기금(IMF) 세계 경제성장 전망] |

| (단위: %, %p) |

|

구분 |

2019년 |

2020년 |

2021년 | 2022년 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

1월 |

4월 |

7월 발표 |

10월 발표 |

7월 |

1월 |

4월 |

7월 발표 |

10월 발표 |

7월 전망 대비 |

|||

|

세계 |

2.8 |

-3.3 |

5.5 |

6.0 |

6.0 | 5.9 | -0.1 |

4.2 |

4.4 |

4.9 | 4.9 | 0.0 |

|

선진국 |

1.7 |

-4.7 |

4.3 |

5.1 |

5.6 | 5.2 | -0.4 |

3.1 |

3.6 |

4.4 | 4.5 | 0.1 |

|

신흥개도국 |

3.7 |

-2.2 |

6.3 |

6.7 |

6.3 | 6.4 | 0.1 |

5.0 |

5.0 |

5.2 | 5.1 | -0.1 |

|

미국 |

2.2 |

-3.5 |

5.1 |

6.4 |

7.0 | 6.0 | -1.0 |

2.5 |

3.5 |

4.9 | 5.2 | 0.3 |

|

유로존 |

1.3 |

-6.6 |

4.2 |

4.4 |

4.6 | 5.0 | 0.4 |

3.6 |

3.8 |

4.3 | 4.3 | 0.0 |

|

독일 |

0.6 |

-4.9 |

3.5 |

3.6 |

3.6 | 3.1 | -0.5 |

3.1 |

3.4 |

4.1 | 4.6 | 0.5 |

|

프랑스 |

1.5 |

-8.2 |

5.5 |

5.8 |

5.8 | 6.3 | 0.5 |

4.1 |

4.2 |

4.2 | 3.9 | -0.3 |

|

일본 |

0.7 |

-4.8 |

3.1 |

3.3 |

2.8 | 2.4 | -0.4 |

2.4 |

2.5 |

3.0 | 3.2 | 0.2 |

|

영국 |

1.5 |

-9.9 |

4.5 |

5.3 |

7.0 | 6.8 | -0.2 |

5.0 |

5.1 |

4.8 | 5.0 | 0.2 |

|

캐나다 |

1.7 |

-5.4 |

3.6 |

5.0 |

6.3 | 5.7 | -0.6 |

4.1 |

4.7 |

4.5 | 4.9 | 0.4 |

|

한국 |

2.0 |

-1.0 |

3.1 |

3.6 |

4.3 | 4.3 | 0.0 |

2.9 |

2.8 |

3.4 | 3.3 | -0.1 |

|

중국 |

6.1 |

2.3 |

8.1 |

8.4 |

8.1 | 8.0 | -0.1 |

5.6 |

5.6 |

5.7 | 5.6 | -0.1 |

|

인도 |

4.2 |

-8.0 |

11.5 |

12.5 |

9.5 | 9.5 | 0.0 |

6.8 |

6.9 |

8.5 | 8.5 | 0.0 |

|

러시아 |

1.3 |

-3.1 |

3.0 |

3.8 |

4.4 | 4.7 | 0.3 |

3.9 |

3.8 |

3.1 | 2.9 | -0.2 |

|

브라질 |

1.1 |

-4.1 |

3.6 |

3.7 |

5.3 | 5.2 | -0.1 |

2.6 |

2.6 |

1.9 | 1.5 | -0.4 |

|

멕시코 |

-0.3 |

-8.2 |

4.3 |

5.0 |

6.3 | 6.2 | -0.1 |

2.5 |

3.0 |

4.2 | 4.0 | -0.2 |

| (출처: 2021년 10월 IMF WEO 전망) |

| (하략) |

(주3) 정정 전

|

나. COVID-19 확산에 따른 위험 |

최근 COVID-19의 델타 변이 등에 따라 다시금 국제적으로 COVID-19가 유행하려는 모습을 나타내면서 COVID-19에 대한 글로벌 우려가 지속되고 있는 만큼 대외 의존도가 높은 국내 경기의 침체 상황이 지속 될 가능성이 존재합니다. COVID-19의 충격으로 인해 외출자제와 재택근무가 생활화되고 집단 감염에 대한 우려로 인해 국내외 생산설비 가동에 차질이 생기고 있습니다. 또한, 생산설비를 가동하고 있는 국가의 해상 운송이 제한되어 제품 공급에 차질이 생겨 산업전반에 타격이 우려되고 있습니다.

COVID-19로 인한 피해 현황을 살펴보면 2019년 중국 후베이성 우한지역에서 발생한 COVID-19의 확산은 백신 보급 및 각 국가별 COVID-19 확산 방지를 위한 정책 등을 시행하고 영국을 필두로 싱가포르, 프랑스, 덴마크 등의 주요 국가에서 위드 코로나(With Corona) 정책을 도입하는 등 그 확산세가 완화되는 듯 하였으나 델타 변이의 등장으로 다시금 확산되고 있는 모습입니다. Worldometer가 추정한 COVID-19 전세계 누적 확진자 및 사망자는 2021년 10월 11일 기준으로 각각 217,219,876명, 4,515,182명으로 집계되었습니다. 주요 국가별 COVID-19 확진자 현황은 아래와 같습니다.

| [주요국 COVID-19 확진자 현황] |

| 국가 | 전체 확진자 수 | 신규 확진자 수 | 전체 사망자 수 |

|---|---|---|---|

| 한국 | 332,816 | 1,297 | 2,583 |

| 미국 | 45,204,373 | - | 733,575 |

| 인도 | 33,971,607 | 314 | 450,814 |

| 브라질 | 21,575,820 | - | 601,047 |

| 영국 | 8,154,306 | - | 137,735 |

| 이탈리아 | 4,700,316 | - | 131,301 |

| 인도네시아 | 4,228,552 | 620 | 142,716 |

| 독일 | 4,329,382 | - | 95,033 |

| 멕시코 | 3,723,235 | 2,690 | 282,086 |

| 스위스 | 850,679 | 2,262 | 11,139 |

| 세르비아 | 1,010,868 | 5,700 | 8,788 |

| 러시아 | 7,804,774 | 29,409 | 217,372 |

| 베트남 | 843,281 | 3,619 | 20,670 |

| 필리핀 | 2,674,814 | 8,292 | 39,660 |

| 태국 | 1,720,919 | 10,035 | 17,751 |

| 루마니아 | 1,365,788 | 9,148 | 39,629 |

| 전체 | 238,753,758 | 120,875 | 4,869,498 |

| 주) 2021년 10월 11일 기준 |

| (출처: Worldometer) |

| (하략) |

(주3) 정정 후

|

나. COVID-19 확산에 따른 위험 |

최근 COVID-19의 델타 변이 등에 따라 다시금 국제적으로 COVID-19가 유행하려는 모습을 나타내면서 COVID-19에 대한 글로벌 우려가 지속되고 있는 만큼 대외 의존도가 높은 국내 경기의 침체 상황이 지속 될 가능성이 존재합니다. COVID-19의 충격으로 인해 외출자제와 재택근무가 생활화되고 집단 감염에 대한 우려로 인해 국내외 생산설비 가동에 차질이 생기고 있습니다. 또한, 생산설비를 가동하고 있는 국가의 해상 운송이 제한되어 제품 공급에 차질이 생겨 산업전반에 타격이 우려되고 있습니다.

COVID-19로 인한 피해 현황을 살펴보면 2019년 중국 후베이성 우한지역에서 발생한 COVID-19의 확산은 백신 보급 및 각 국가별 COVID-19 확산 방지를 위한 정책 등을 시행하고 영국을 필두로 싱가포르, 프랑스, 덴마크 등의 주요 국가에서 위드 코로나(With Corona) 정책을 도입하는 등 그 확산세가 완화되는 듯 하였으나 델타 변이의 등장으로 다시금 확산되고 있는 모습입니다. Worldometer가 추정한 COVID-19 전세계 누적 확진자 및 사망자는 2021년 11월 11일 기준으로 각각 252,153,275명, 5,088,510명으로 집계되었습니다. 주요 국가별 COVID-19 확진자 현황은 아래와 같습니다.

| [주요국 COVID-19 확진자 현황] |

| 국가 | 전체 확진자 수 | 신규 확진자 수 | 전체 사망자 수 |

|---|---|---|---|

| 한국 | 388,351 | 2,520 | 3,033 |

| 미국 | 47,647,745 | - | 780,102 |

| 인도 | 34,401,670 | - | 462,189 |

| 브라질 | 21,911,382 | - | 610,080 |

| 영국 | 9,406,001 | - | 142,338 |

| 이탈리아 | 4,826,738 | - | 132,551 |

| 인도네시아 | 4,249,323 | - | 143,592 |

| 독일 | 4,875,551 | - | 97,599 |

| 멕시코 | 3,834,815 | 3,556 | 290,374 |

| 스위스 | 901,223 | - | 11,322 |

| 세르비아 | 1,197,082 | - | 10,595 |

| 러시아 | 8,911,713 | - | 250,454 |

| 베트남 | 992,735 | - | 22,765 |

| 필리핀 | 2,809,311 | - | 44,665 |

| 태국 | 1,996,969 | 7,496 | 19,883 |

| 루마니아 | 1,725,017 | - | 51,888 |

| 전체 | 252,153,275 | 33,832 | 5,088,510 |

| 주) 2021년 11월 11일 기준 |

| (출처: Worldometer) |

| (하략) |

(주4) 정정 전

| (상략) |

국내 알루미늄 압연 시장의 경우 당사를 비롯해 N사와 D사 등 3사가 과점을 이루고 있는 시장으로, 2021년 반기말 매출액 기준 당사는 약 15.2%의 점유율을 차지하고 있으며 N사가 약 79.8%로 주요 점유율을 차지하고 있고 D사가 약 5.1%의 지분율을 차지하고 있는 것으로 추정됩니다. 이러한 과점 체제 속에서 당사는 최근 3년간 약 12% 내외의 시장점유율을 꾸준히 확보 해 왔으며, 2021년 반기말 기준으로는 15.2%의 시장 점유율을 확보하면서 약 2.6%p 증가하는 모습을 나타내는 등 성장 추세를 나타내었습니다. 이에 따라 N사의 시장 점유율은 소폭 감소하였으나, 시장 규모가 약 2.6조원으로 큰 폭의 변동이 없는 상황 속에서 여전히 N사가 79.8%의 점유율로 높은 비중을 차지하고 있는 만큼 당사의 신규 사업 추진 등에 따른 매출 확대가 이루어지지 않을 경우 시장점유율 확보에 어려움이 있을 수 있습니다.

| [국내 알루미늄 압연 제품 시장 규모 추이(매출액 기준)] |

| (단위: 백만원) |

| 업체명 | 2018년 | 2019년 | 2020년 | 2021년 반기말 | ||||

|---|---|---|---|---|---|---|---|---|

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | |

| N사 | 2,206,141 | 83.0% | 2,173,599 | 83.5% | 2,184,395 | 82.8% | 1,092,198 | 79.8% |

| 당사 | 317,744 | 12.0% | 311,767 | 12.0% | 332,913 | 12.6% | 207,610 | 15.2% |

| D사 | 132,411 | 5.0% | 117,537 | 4.5% | 121,426 | 4.6% | 69,548 | 5.0% |

| 국내 시장규모 | 2,656,296 | 100.0% | 2,602,903 | 100.0% | 2,638,735 | 100.0% | 1,369,356 | 100.0% |

| (출처: 각사 감사보고서 및 사업보고서, 반기보고서 등) |

한편, 2020년말 기준 알루미늄 압연 제품별로 국내 알루미늄 압연 시장을 세분화하여 살펴보면 캔(Can)재용 목적으로 사용되는 알루미늄판이 전체 알루미늄판 판매의 약 60.4%로 가장 높은 비중을 차지하였습니다. 그 뒤를 이어 자동차용 목적이 전체의 약 11.1%를 차지하고 있으며, 전기전자용이 7.4%, 호일(Foil)용이 5.7%, 건설용이 4.6%, 기타 10.8%의 비중을 차지하였습니다. 2020년말 기준 국내 알루미늄 압연 제품 시장의 종류별 시장 판매 현황은 아래와 같습니다.

| [국내 알루미늄 압연 제품 시장 종류별 시장 판매 현황] |

| (단위: Metric ton) |

| 용 도 | 2020년 | |||

|---|---|---|---|---|

| 내 수 | 수 출 | 합 계 | 비중(%) | |

| Foil용 | 44,856 | 40 | 44,896 | 5.7 |

| Fin재용 | 18,900 | 695 | 19,595 | 2.1 |

| Can재용 | 87,435 | 456,575 | 544,010 | 60.4 |

| Cap재용 | 9,215 | 1,376 | 10,591 | 1.3 |

| 자동차용 | 15,123 | 41,300 | 56,423 | 11.1 |

| 전기전자용 | 49,284 | 4,523 | 53,807 | 7.4 |

| 건설용 | 33,823 | 4,829 | 38,652 | 4.6 |

| 수송용 | 2,185 | 2,425 | 4,610 | 0.4 |

| 후판용 | 9,208 | 1,005 | 10,213 | 1.5 |

| 기물용 | 9,776 | 1,469 | 11,245 | 1.4 |

| 규격판용 | 10,394 | 36,825 | 47,219 | 2.3 |

| 기 타 | 17,233 | 27 | 17,260 | 1.9 |

| 합 계 | 307,432 | 551,089 | 858,521 | 100.0 |

| (출처: 한국비철금속협회) |

상기 시장 규모 및 전망에서 확인할 수 있는 바와 같이 국내를 비롯해 전세계적으로 알루미늄 압연 제품의 수요는 지속 증가하고 있으며, 이에 따라 시장 규모 또한 꾸준히 증가 할 것으로 전망되고 있습니다. 그러나 알루미늄 압연 제품 산업의 경우 전세계적으로 규모의 경제가 높은 주요 제품 판매업체가 일부 존재하고 있으며, 고품질 알루미늄 압연 제품 제조 시 최초 투자와 더불어 제품 품질 유지를 위한 자본적 지출로 진입장벽이 높게 형성되어 있어 당사와 같은 알루미늄 압연 업체들은 매출처가 해당 업체들로 한정 될 가능성이 있습니다. 당사의 주요 매출은 최근 3개년도 및 2021년 반기말 기준으로 약 80% 내외의 비중을 유지하고 있는 내수에서 발생하고 있으며, D사와 L사, S사 등 국내 유수 업체들을 비롯해 일부 업체들에게 고정적으로 제품 납품이 이루어지고 있습니다. 당사의 내수 및 수출과 주요 매출처 현황은 아래와 같습니다.

| [최근 3개년도 및 2021년 반기말 기준 수출 및 내수 현황] |

| (단위: 원) |

| 사 업 부 문 |

매출 유형 |

품 목 | 2018년말 | 2019년말 | 2020년말 | 2020년 반기말 | 2021년 반기말 | |

|---|---|---|---|---|---|---|---|---|

| 알미늄판 제 조 |

제 품 | 알미늄판 | 수 출 | 73,187,355 | 54,854,991 | 59,449,813 | 28,956,770 | 32,436,159 |

| 내 수 | 244,450,132 | 256,769,969 | 273,379,319 | 134,271,847 | 175,004,290 | |||

| 합 계 | 317,637,487 | 311,624,960 | 332,829,132 | 163,228,617 | 207,440,449 | |||

| 알미늄판 임 가 공 |

수 출 | - | - | - | - | - | ||

| 내 수 | 106,929 | 141,980 | 84,246 | 37,332 | 169,818 | |||

| 합 계 | 106,929 | 141,980 | 84,246 | 37,332 | 169,818 | |||

| 합 계 | 수 출 (비 중) |

73,187,355 (23.0%) |

54,854,991 (17.6%) |

59,449,813 (17.8%) |

28,956,770 (17.7%) |

32,436,159 (15.6%) |

||

| 내 수 (비 중) |

244,557,061 (77.0%) |

256,911,949 (82.4%) |

273,463,565 (82.2%) |

134,309,179 (82.3%) |

175,174,108 (84.4%) |

|||

| 합 계 (비 중) |

317,744,416 (100.0%) |

311,766,940 (100.0%) |

332,913,378 (100.0%) |

163,265,949 (100.0%) |

207,610,267 (100.0%) |

|||

| 주) 수출의 경우 직수출과 로컬수출을 모두 포함하고 있습니다. |

| (출처: 당사 사업 및 반기보고서) |

| [국내 주요 매출처 현황] |

| (단위: 백만원) |

| 매출처명 | 매출품목 | 2018년말 | 2019년말 | 2020년말 | 2020년 반기말 | 2021년 반기말 |

|---|---|---|---|---|---|---|

| D사 | 알루미늄판 | 35,383 | 33,692 | 37,762 | 18,400 | 20,986 |

| L사 | 알루미늄판 | 32,326 | 33,190 | 37,509 | 17,143 | 24,455 |

| S사 | 알루미늄판 | 10,674 | 13,402 | 14,638 | 7,871 | 9,281 |

| SW사 | 알루미늄판 | 6,918 | 8,269 | 13,128 | 5,981 | 7,366 |

| C사 | 알루미늄판 | 8,675 | 11,299 | 11,802 | 6,230 | 3,918 |

| 기타 매출처 | 알루미늄판 알루미늄 임가공 |

223,767 | 211,914 | 218,074 | 107,640 | 141,604 |

| 합 계 | 317,744 | 311,767 | 332,913 | 163,266 | 207,610 | |

| 주) 수출의 경우 당사가 직접 수출하여 발생하는 매출이 아닌 당사가 납품하는 업체의 수출로 로컬수출에 해당합니다. 따라서 당사의 실질적인 매출은 내수에서 발생하고 있습니다. |

| (출처: 당사 사업 및 반기보고서) |

국내 알루미늄 압연 업체는 3사 과점 체제로 운영되고 있는 만큼, 이로 인해 매출처가 다소 한정됨에도 불구하고 알루미늄 압연 제품 매출처를 대상으로 교섭력을 지닐 수 있다는 점에서 거래 조건 등이 불리하게 설정 될 가능성은 제한적으로 나타나고 있습니다. 그럼에도 불구하고, 만일 시장 규모는 성장하나 그에 적합한 납품조건 교섭이 이루어지지 않을 경우 시장 규모 성장에 따른 수혜를 입지 못해 매출 및 수익성 성장이 나타나지 않을 수 있습니다.

(주4) 정정 후

| (상략) |

국내 알루미늄 압연 시장의 경우 당사를 비롯해 N사와 D사 등 3사가 과점을 이루고 있는 시장으로, 2021년 반기말 매출액 기준 당사는 약 15.2%의 점유율을 차지하고 있으며 N사가 약 79.8%로 주요 점유율을 차지하고 있고 D사가 약 5.1%의 지분율을 차지하고 있는 것으로 추정됩니다. 이러한 과점 체제 속에서 당사는 최근 3년간 약 12% 내외의 시장점유율을 꾸준히 확보 해 왔으며, 2021년 반기말 기준으로는 15.2%의 시장 점유율을 확보하면서 약 2.6%p 증가하는 모습을 나타내는 등 성장 추세를 나타내었습니다. 이에 따라 N사의 시장 점유율은 소폭 감소하였으나, 시장 규모가 약 2.6조원으로 큰 폭의 변동이 없는 상황 속에서 여전히 N사가 79.8%의 점유율로 높은 비중을 차지하고 있는 만큼 당사의 신규 사업 추진 등에 따른 매출 확대가 이루어지지 않을 경우 시장점유율 확보에 어려움이 있을 수 있습니다.

| [국내 알루미늄 압연 제품 시장 규모 추이(매출액 기준)] |

| (단위: 백만원) |

| 업체명 | 2018년 | 2019년 | 2020년 | 2021년 반기말 | ||||

|---|---|---|---|---|---|---|---|---|

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | |

| N사 | 2,206,141 | 83.0% | 2,173,599 | 83.5% | 2,184,395 | 82.8% | 1,092,198 | 79.8% |

| 당사 | 317,744 | 12.0% | 311,767 | 12.0% | 332,913 | 12.6% | 207,610 | 15.2% |

| D사 | 132,411 | 5.0% | 117,537 | 4.5% | 121,426 | 4.6% | 69,548 | 5.0% |

| 국내 시장규모 | 2,656,296 | 100.0% | 2,602,903 | 100.0% | 2,638,735 | 100.0% | 1,369,356 | 100.0% |

| 주) 당사의 2021년 3분기말 기준 매출액은 323,810백만원이며, 타사의 매출 확인이 제한적인 관계로 2021년 반기말 기준으로 규모 추이를 추정하였습니다. |

| (출처: 각사 감사보고서 및 사업보고서, 반기보고서 등) |

한편, 2020년말 기준 알루미늄 압연 제품별로 국내 알루미늄 압연 시장을 세분화하여 살펴보면 캔(Can)재용 목적으로 사용되는 알루미늄판이 전체 알루미늄판 판매의 약 60.4%로 가장 높은 비중을 차지하였습니다. 그 뒤를 이어 자동차용 목적이 전체의 약 11.1%를 차지하고 있으며, 전기전자용이 7.4%, 호일(Foil)용이 5.7%, 건설용이 4.6%, 기타 10.8%의 비중을 차지하였습니다. 2020년말 기준 국내 알루미늄 압연 제품 시장의 종류별 시장 판매 현황은 아래와 같습니다.

| [국내 알루미늄 압연 제품 시장 종류별 시장 판매 현황] |

| (단위: Metric ton) |

| 용 도 | 2020년 | |||

|---|---|---|---|---|

| 내 수 | 수 출 | 합 계 | 비중(%) | |

| Foil용 | 44,856 | 40 | 44,896 | 5.7 |

| Fin재용 | 18,900 | 695 | 19,595 | 2.1 |

| Can재용 | 87,435 | 456,575 | 544,010 | 60.4 |

| Cap재용 | 9,215 | 1,376 | 10,591 | 1.3 |

| 자동차용 | 15,123 | 41,300 | 56,423 | 11.1 |

| 전기전자용 | 49,284 | 4,523 | 53,807 | 7.4 |

| 건설용 | 33,823 | 4,829 | 38,652 | 4.6 |

| 수송용 | 2,185 | 2,425 | 4,610 | 0.4 |

| 후판용 | 9,208 | 1,005 | 10,213 | 1.5 |

| 기물용 | 9,776 | 1,469 | 11,245 | 1.4 |

| 규격판용 | 10,394 | 36,825 | 47,219 | 2.3 |

| 기 타 | 17,233 | 27 | 17,260 | 1.9 |

| 합 계 | 307,432 | 551,089 | 858,521 | 100.0 |

| (출처: 한국비철금속협회) |

상기 시장 규모 및 전망에서 확인할 수 있는 바와 같이 국내를 비롯해 전세계적으로 알루미늄 압연 제품의 수요는 지속 증가하고 있으며, 이에 따라 시장 규모 또한 꾸준히 증가 할 것으로 전망되고 있습니다. 그러나 알루미늄 압연 제품 산업의 경우 전세계적으로 규모의 경제가 높은 주요 제품 판매업체가 일부 존재하고 있으며, 고품질 알루미늄 압연 제품 제조 시 최초 투자와 더불어 제품 품질 유지를 위한 자본적 지출로 진입장벽이 높게 형성되어 있어 당사와 같은 알루미늄 압연 업체들은 매출처가 해당 업체들로 한정 될 가능성이 있습니다. 당사의 주요 매출은 최근 3개년도 및 2021년 3분기말 기준으로 약 80% 내외의 비중을 유지하고 있는 내수에서 발생하고 있으며, D사와 L사, S사 등 국내 유수 업체들을 비롯해 일부 업체들에게 고정적으로 제품 납품이 이루어지고 있습니다. 당사의 내수 및 수출과 주요 매출처 현황은 아래와 같습니다.

| [최근 3개년도 및 2021년 3분기말 기준 수출 및 내수 현황] |

| (단위: 원) |

| 사 업 부 문 |

매출 유형 |

품 목 | 2018년말 | 2019년말 | 2020년말 | 2020년 3분기말 | 2021년 3분기말 | |

|---|---|---|---|---|---|---|---|---|

| 알미늄판 제 조 |

제 품 | 알미늄판 | 수 출 | 73,187,355 | 54,854,991 | 59,449,813 | 45,359,399 | 47,061,102 |

| 내 수 | 244,450,132 | 256,769,969 | 273,379,319 | 196,653,264 | 276,549,036 | |||

| 합 계 | 317,637,487 | 311,624,960 | 332,829,132 | 242,012,663 | 323,610,138 | |||

| 알미늄판 임 가 공 |

수 출 | - | - | - | - | - | ||

| 내 수 | 106,929 | 141,980 | 84,246 | 45,792 | 199,492 | |||

| 합 계 | 106,929 | 141,980 | 84,246 | 45,792 | 199,492 | |||

| 합 계 | 수 출 (비 중) |

73,187,355 (23.0%) |

54,854,991 (17.6%) |

59,449,813 (17.8%) |

45,359,399 (18.7%) |

47,061,102 (14.5%) |

||

| 내 수 (비 중) |

244,557,061 (77.0%) |

256,911,949 (82.4%) |

273,463,565 (82.2%) |

196,699,056 (81.3%) |

276,748,528 (85.5%) |

|||

| 합 계 (비 중) |

317,744,416 (100.0%) |

311,766,940 (100.0%) |

332,913,378 (100.0%) |

242,058,455 (100.0%) |

323,809,630 (100.0%) |

|||

| 주) 수출의 경우 직수출과 로컬수출을 모두 포함하고 있습니다. |

| (출처: 당사 사업 및 3분기보고서) |

| [국내 주요 매출처 현황] |

| (단위: 백만원) |

| 매출처명 | 매출품목 | 2018년말 | 2019년말 | 2020년말 | 2020년 3분기말 | 2021년 3분기말 |

|---|---|---|---|---|---|---|

| D사 | 알루미늄판 | 35,383 | 33,692 | 37,762 | 27,653 | 31,792 |

| L사 | 알루미늄판 | 32,326 | 33,190 | 37,509 | 27,561 | 37,365 |

| S사 | 알루미늄판 | 10,674 | 13,402 | 14,638 | 11,461 | 13,937 |

| SW사 | 알루미늄판 | 6,918 | 8,269 | 13,128 | 9,334 | 11,688 |

| C사 | 알루미늄판 | 8,675 | 11,299 | 11,802 | 8,689 | 6,669 |

| 기타 매출처 | 알루미늄판 알루미늄 임가공 |

223,767 | 211,914 | 218,074 | 157,360 | 222,359 |

| 합 계 | 317,744 | 311,767 | 332,913 | 242,058 | 323,810 | |

| 주) 수출의 경우 당사가 직접 수출하여 발생하는 매출이 아닌 당사가 납품하는 업체의 수출로 로컬수출에 해당합니다. 따라서 당사의 실질적인 매출은 내수에서 발생하고 있습니다. |

| (출처: 당사 제시) |

국내 알루미늄 압연 업체는 3사 과점 체제로 운영되고 있는 만큼, 이로 인해 매출처가 다소 한정됨에도 불구하고 알루미늄 압연 제품 매출처를 대상으로 교섭력을 지닐 수 있다는 점에서 거래 조건 등이 불리하게 설정 될 가능성은 제한적으로 나타나고 있습니다. 그럼에도 불구하고, 만일 시장 규모는 성장하나 그에 적합한 납품조건 교섭이 이루어지지 않을 경우 시장 규모 성장에 따른 수혜를 입지 못해 매출 및 수익성 성장이 나타나지 않을 수 있습니다.

(주5) 정정 전

| (상략) |

① LME 알루미늄 가격

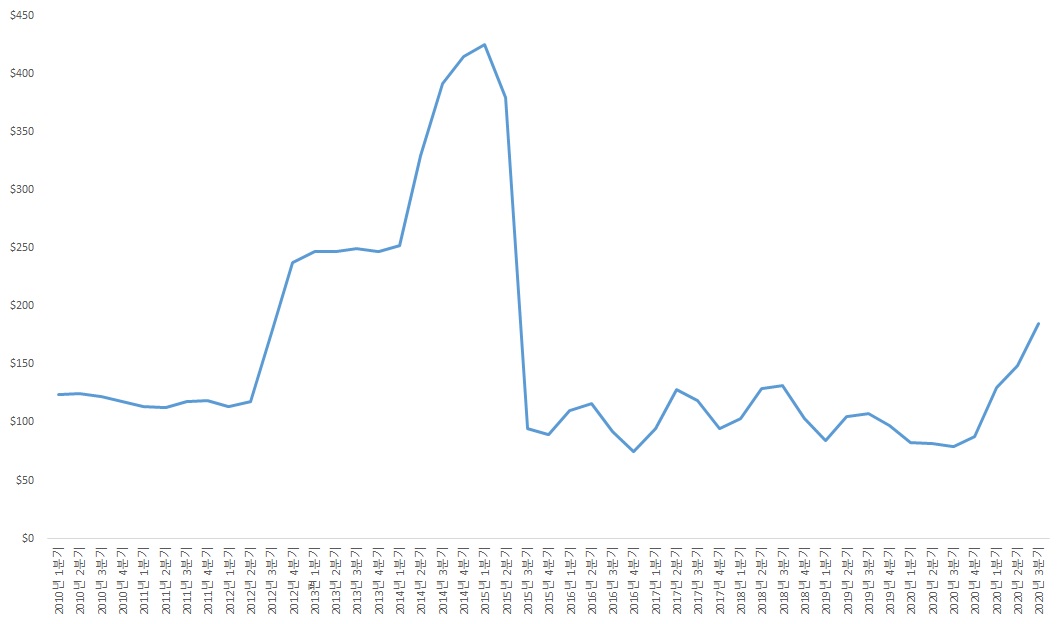

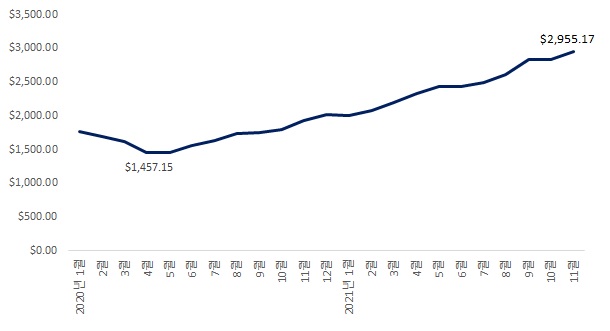

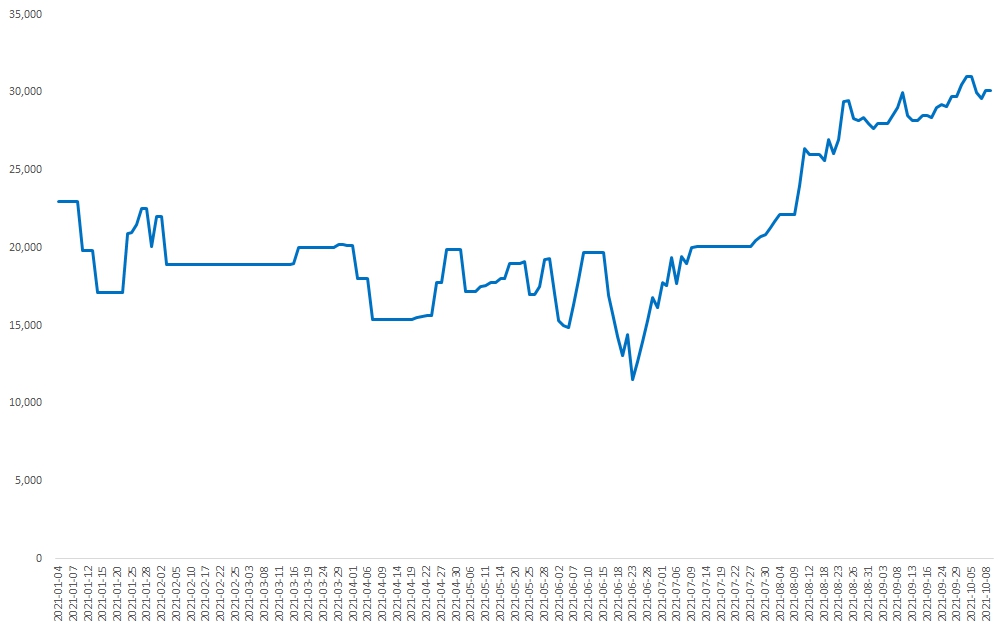

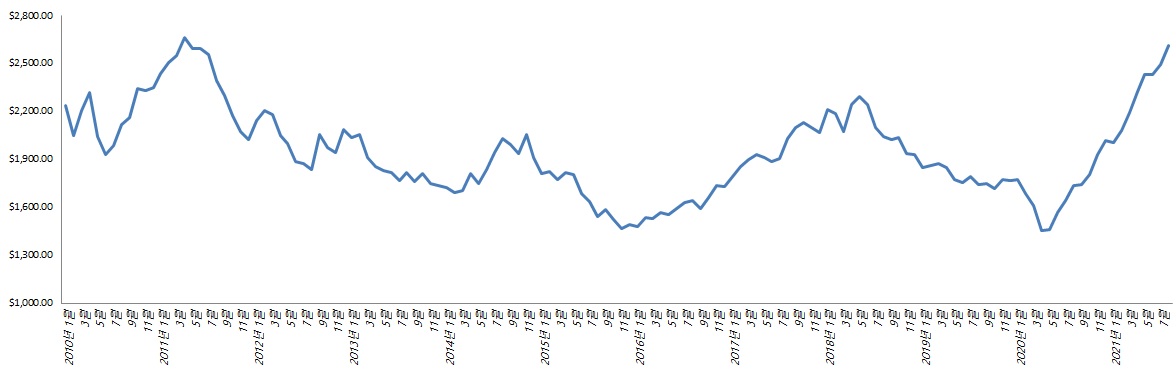

LME 알루미늄 가격은 최근 10년 간 등락을 반복 해 왔으며, 2011년 4월 톤당 $2,662.67을 달성한 후 알루미늄 가격은 약 4년간 중국의 성장 둔화에 따른 수요 감소와 공급과잉 추세가 이어지면서 2009년 글로벌 금융위기 직후의 가격 수준까지 하락하는 모습을 보였습니다. 그러나 이후 글로벌 알루미늄 생산 기업인 알코아를 비롯해 글로벌 알루미늄 제련업체들이 생산량 감축을 발표하고 전방산업에 대한 수요증가 기대감이 더해지며 2015년 11월 톤당 $1,465.64를 저점으로 반등하는 모습을 나타내었으며, 이후 약 3년간의 상승 Cycle에 진입하면서 2018년 5월 톤당 $2,290.55를 기록하여 2015년 11월 대비 약 56.3% 수준까지 증가하는 모습을 보였습니다. 그러나 알루미늄은 2018년 6월을 기점으로 다시금 하락 추세에 접어들었으며, 이는 미국의 일부 국가에 대한 철강 및 알루미늄 쿼터 조정과 관세 부과 소식, 알코아의 제련소 파업 등 공급 측면에서의 불확실성이 증가한데 더불어 2020년 COVID-19 발발로 전반적인 경기 및 산업 침체가 우려되면서 2020년 4월 $1,457.15로 약 2년간 하락 추세를 이어갔습니다. 이후 2020년 5월 다시금 상승 추세에 접어든 알루미늄 가격은 전세계적인 저(低)탄소 기조와 더불어 글로벌 최대 알루미늄 공급 국가인 중국의 '탄소 중립 2060' 목표 제시에 따른 고질적인 공급 과잉 해소 기대감을 시작으로 최근 중국 내 발생한 전력난 심화, 알루미늄 생산을 위해 필요한 보크사이트 매장량 1위 국가인 기니 내 쿠데타 등으로 2021년 9월 기준 톤당 $2,840.00을 기록하면서 최근 11년을 기준으로 전고점을 달성하였습니다. 최근 알루미늄 가격의 상승 배경이 되는 기니 쿠데타와 중국 내 온실가스 감축 정책, 전력난에 관한 상세 내용은 "사업위험 바 - 주요 알루미늄 공급 국가의 변동성 확대에 따른 원재료 수급 및 가격 변동 위험" 내 기재하였으며, 2010년 1월부터 2021년 9월까지의 LME 알루미늄 평균 가격 추이는 아래와 같습니다.

| [LME 알루미늄 평균 가격 추이(2010.01~2021.09)] |

|

| (출처: LME) |

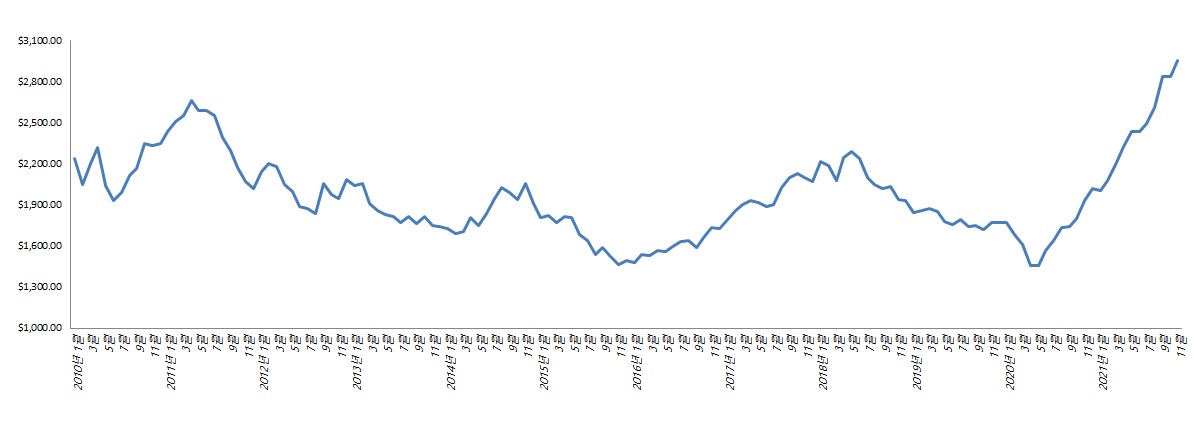

② MJP

MJP란 Main Japanese Ports Aluminum Japan Premium의 약자로 일본이 아시아 내 최대 알루미늄 수입국의 지위를 유지하던 당시 알루미늄 현물의 가격 변동 리스크 등을 최소화하고자 신속한 매입을 목적으로 LME 현물 가격에 일정 프리미엄을 얹어 매입할 때 책정된 프리미엄 가격을 의미합니다. 프리미엄은 매 분기 시작 전에 일본 구매자와 해외 공급업자 사이에 협상을 통해 확정되어 분기별로 책정되며, 전반적인 경기 흐름 및 LME 가격, 향후 예상되는 알루미늄 수급 등을 고려하여 책정되는 성격을 지니고 있습니다. 다만, 2011년부터 2014년까지 LME 가격은 하락한데 반해 MJP는 증가하는 추세를 보였으며, 이는 주요 알루미늄 제조사들의 감산 가능성과 이로 인한 알루미늄 수급 개선 기대감, 그리고 과잉공급에도 불구하고 2015년에 유럽지역 내 알루미늄 공급계약이 대폭 증가 할 것이라는 전망 등 수요가 유지되었다는 점에 기인합니다. 그러나 2015년 3분기를 기점으로 MJP는 급락하는 모습을 보였으며, 이는 알루미늄 업체들의 잇따른 감산 계획 연기로 인한 공급과잉 지속으로 수요자에게 유리한 시장이 형성되었기 때문인 것으로 풀이됩니다. 이후 약 $100 내외에서 형성되던 MJP는 2020년 5월을 기점으로 상승 추세에 접어든 LME 가격에 발맞춰 상승 추세를 이어오고 있으며, 2021년 3분기 기준 $185를 달성하였고 4분기의 경우 약 $200 내외에서 협의가 이루어지고 있는 것으로 나타났습니다. 2020년 1월부터 2021년 9월까지의 분기별 MJP 추이는 아래와 같습니다.

| [분기별 MJP 추이(2020.01~2021.09)] |

|

| (출처: LME) |

위와 같이 당사의 제품 판매단가 책정의 주요 요인인 LME 알루미늄 가격과 MJP는 당해년도에 모두 오름세를 나타내고 있으며, 이에 따라 당사의 판매가격 또한 이에 연동되어 책정되고 있습니다. 이로 인해 2021년 반기말 기준 매출액은 약 207,610백만원으로 전년 동기 약 163,266백만원 대비 27.2% 가량 증가하였으며, 손익 또한 영업이익과 순이익 모두 흑자전환을 달성하였습니다. 특히 마진율 개선으로 매출원가율이 2021년 반기말 기준 93.54%로 2019년의 유형자산 감가상각비 증가 및 손상차손 반영에 따른 원가율 상승과 2020년 알루미늄 가격의 반등이 나타나기 전 생산된 재공품과 제품 판매에 따라 발생한 역재고효과 등에 따른 특수성을 감안하더라도 최근 3년 중 가장 낮아지는 모습을 나타내면서 알루미늄 가격 상승 효과가 반영되었습니다. 당사의 최근 3개년도 및 2021년 반기말 기준 요약 포괄손익계산서는 아래와 같습니다.

| [최근 3개년도 및 2021년 반기말 기준 요약 포괄손익계산서] |

|

구 분 |

2018년말 |

2019년말 |

2020년말 |

2020년 반기말 |

2021년 반기말 |

|---|---|---|---|---|---|

|

매출액 |

317,744 |

311,767 |

332,913 |

163,266 |

207,610 |

|

매출원가 |

315,404 |

313,190 |

325,944 |

161,788 |

194,202 |

| 매출원가율(%) | 99.26% | 100.46% | 97.91% | 99.10% | 93.54% |

|

영업이익(손실) |

(8,191) |

(12,173) |

(4,028) |

(4,488) |

7,209 |

|

법인세비용차감전순이익 |

(10,062) |

(78,150) |

(9,363) |

(7,588) |

6,040 |

|

당기순이익(손실) |

(10,415) |

(76,711) |

(8,840) |

(7,754) |

5,458 |

|

EBITDA |

1,857 |

(570) |

765 |

2,071 |

9,569 |

| (출처: 당사 사업 및 반기보고서) |

당사는 알루미늄 가격 상승의 효과로 제품 판매단가를 조정, 마진을 확보하면서 잠재적인 가격 하락에 대한 리스크에 대비 할 수 있는 여력을 보유하고 있습니다. 그러나 LME 알루미늄 가격과 MJP 프리미엄은 여러 대내외적 요건을 비롯해 알루미늄 수급 전망 등 다양한 변수에 의해서 하락할 수 있고, 이러한 하락 추세가 지속될 경우 알루미늄 가격이 판가에 전이되는 제품 판매단가 설정 구조에 따라 단가 하락 압력이 발생할 수 있고, 이 경우 다시금 매출액과 수익성이 악화될 수 있습니다. 투자자께서는 이 점 유의하시어 투자에 임하시기 바랍니다.

(주5) 정정 후

| (상략) |

① LME 알루미늄 가격

LME 알루미늄 가격은 최근 10년 간 등락을 반복 해 왔으며, 2011년 4월 톤당 $2,662.67을 달성한 후 알루미늄 가격은 약 4년간 중국의 성장 둔화에 따른 수요 감소와 공급과잉 추세가 이어지면서 2009년 글로벌 금융위기 직후의 가격 수준까지 하락하는 모습을 보였습니다. 그러나 이후 글로벌 알루미늄 생산 기업인 알코아를 비롯해 글로벌 알루미늄 제련업체들이 생산량 감축을 발표하고 전방산업에 대한 수요증가 기대감이 더해지며 2015년 11월 톤당 $1,465.64를 저점으로 반등하는 모습을 나타내었으며, 이후 약 3년간의 상승 Cycle에 진입하면서 2018년 5월 톤당 $2,290.55를 기록하여 2015년 11월 대비 약 56.3% 수준까지 증가하는 모습을 보였습니다. 그러나 알루미늄은 2018년 6월을 기점으로 다시금 하락 추세에 접어들었으며, 이는 미국의 일부 국가에 대한 철강 및 알루미늄 쿼터 조정과 관세 부과 소식, 알코아의 제련소 파업 등 공급 측면에서의 불확실성이 증가한데 더불어 2020년 COVID-19 발발로 전반적인 경기 및 산업 침체가 우려되면서 2020년 4월 $1,457.15로 약 2년간 하락 추세를 이어갔습니다. 이후 2020년 5월 다시금 상승 추세에 접어든 알루미늄 가격은 전세계적인 저(低)탄소 기조와 더불어 글로벌 최대 알루미늄 공급 국가인 중국의 '탄소 중립 2060' 목표 제시에 따른 고질적인 공급 과잉 해소 기대감을 시작으로 최근 중국 내 발생한 전력난 심화, 알루미늄 생산을 위해 필요한 보크사이트 매장량 1위 국가인 기니 내 쿠데타 등으로 2021년 11월 기준 톤당 $2,955.17을 기록하면서 최근 11년을 기준으로 전고점을 달성하였습니다. 최근 알루미늄 가격의 상승 배경이 되는 기니 쿠데타와 중국 내 온실가스 감축 정책, 전력난에 관한 상세 내용은 "사업위험 바 - 주요 알루미늄 공급 국가의 변동성 확대에 따른 원재료 수급 및 가격 변동 위험" 내 기재하였으며, 2010년 1월부터 2021년 11월까지의 LME 알루미늄 평균 가격 추이는 아래와 같습니다.

| [LME 알루미늄 평균 가격 추이(2010.01~2021.11)] |

|

| (출처: LME) |

② MJP

MJP란 Main Japanese Ports Aluminum Japan Premium의 약자로 일본이 아시아 내 최대 알루미늄 수입국의 지위를 유지하던 당시 알루미늄 현물의 가격 변동 리스크 등을 최소화하고자 신속한 매입을 목적으로 LME 현물 가격에 일정 프리미엄을 얹어 매입할 때 책정된 프리미엄 가격을 의미합니다. 프리미엄은 매 분기 시작 전에 일본 구매자와 해외 공급업자 사이에 협상을 통해 확정되어 분기별로 책정되며, 전반적인 경기 흐름 및 LME 가격, 향후 예상되는 알루미늄 수급 등을 고려하여 책정되는 성격을 지니고 있습니다. 다만, 2011년부터 2014년까지 LME 가격은 하락한데 반해 MJP는 증가하는 추세를 보였으며, 이는 주요 알루미늄 제조사들의 감산 가능성과 이로 인한 알루미늄 수급 개선 기대감, 그리고 과잉공급에도 불구하고 2015년에 유럽지역 내 알루미늄 공급계약이 대폭 증가 할 것이라는 전망 등 수요가 유지되었다는 점에 기인합니다. 그러나 2015년 3분기를 기점으로 MJP는 급락하는 모습을 보였으며, 이는 알루미늄 업체들의 잇따른 감산 계획 연기로 인한 공급과잉 지속으로 수요자에게 유리한 시장이 형성되었기 때문인 것으로 풀이됩니다. 이후 약 $100 내외에서 형성되던 MJP는 2020년 5월을 기점으로 상승 추세에 접어든 LME 가격에 발맞춰 상승 추세를 이어오고 있으며, 2021년 3분기 기준 $185를 달성하였고 4분기의 경우 약 $200 내외에서 협의가 이루어지고 있는 것으로 나타났습니다. 2020년 1월부터 2021년 9월까지의 분기별 MJP 추이는 아래와 같습니다.

| [분기별 MJP 추이(2020.01~2021.09)] |

|

| (출처: LME) |

위와 같이 당사의 제품 판매단가 책정의 주요 요인인 LME 알루미늄 가격과 MJP는 당해년도에 모두 오름세를 나타내고 있으며, 이에 따라 당사의 판매가격 또한 이에 연동되어 책정되고 있습니다. 이로 인해 2021년 3분기말 기준 매출액은 약 323,810백만원으로 전년 동기 약 242,058백만원 대비 33.8% 가량 증가하였으며, 손익 또한 영업이익과 순이익 모두 흑자전환을 달성하였습니다. 특히 마진율 개선으로 매출원가율이 2021년 3분기말 기준 94.43%로 2019년의 유형자산 감가상각비 증가 및 손상차손 반영에 따른 원가율 상승과 2020년 알루미늄 가격의 반등이 나타나기 전 생산된 재공품과 제품 판매에 따라 발생한 역재고효과 등에 따른 특수성을 감안하더라도 최근 3년 중 가장 낮아지는 모습을 나타내면서 알루미늄 가격 상승 효과가 반영되었습니다. 당사의 최근 3개년도 및 2021년 3분기말 기준 요약 포괄손익계산서는 아래와 같습니다.

| [최근 3개년도 및 2021년 3분기말 기준 요약 포괄손익계산서] |

|

구 분 |

2018년말 |

2019년말 |

2020년말 |

2020년 3분기말 |

2021년 3분기말 |

|---|---|---|---|---|---|

|

매출액 |

317,744 |

311,767 |

332,913 |

242,058 | 323,810 |

|

매출원가 |

315,404 |

313,190 |

325,944 |

237,802 | 305,780 |

| 매출원가율(%) | 99.26% | 100.46% | 97.91% | 98.24% | 94.43% |

|

영업이익(손실) |

(8,191) |

(12,173) |

(4,028) |

(4,236) | 9,677 |

|

법인세비용차감전순이익 |

(10,062) |

(78,150) |

(9,363) |

(8,243) | 7,699 |

|

당기순이익(손실) |

(10,415) |

(76,711) |

(8,840) |

(8,411) | 7,119 |

|

EBITDA |

1,857 |

(570) |

765 |

(610) | 13,234 |

| (출처: 당사 사업 및 3분기보고서) |

당사는 알루미늄 가격 상승의 효과로 제품 판매단가를 조정, 마진을 확보하면서 잠재적인 가격 하락에 대한 리스크에 대비 할 수 있는 여력을 보유하고 있습니다. 그러나 LME 알루미늄 가격과 MJP 프리미엄은 여러 대내외적 요건을 비롯해 알루미늄 수급 전망 등 다양한 변수에 의해서 하락할 수 있고, 이러한 하락 추세가 지속될 경우 알루미늄 가격이 판가에 전이되는 제품 판매단가 설정 구조에 따라 단가 하락 압력이 발생할 수 있고, 이 경우 다시금 매출액과 수익성이 악화될 수 있습니다. 투자자께서는 이 점 유의하시어 투자에 임하시기 바랍니다.

(주6) 정정 전

|

마. 주요 알루미늄 공급 국가의 변동성 확대에 따른 원재료 수급 및 가격 변동 위험 |

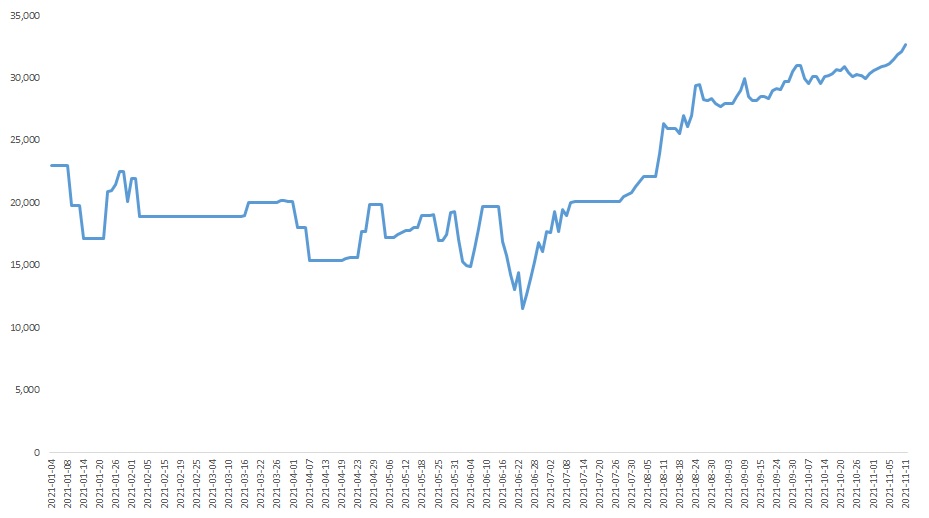

당사의 알루미늄판 제품 생산을 위해서는 알루미늄 잉곳, 슬라브, 모합금 등의 원재료가 필요하며, 당사가 이러한 원재료를 매입할 시 책정되는 매입단가는 당사의 제품 판매단가 설정과 유사하게 LME에서 거래되는 알루미늄 평균 가격과 MJP, 평균환율 등에 의해 결정됩니다. LME 알루미늄 가격은 2020년 5월을 기점으로 하락 추세에서 반등을 나타내면서 상승 추세에 진입하였으며, 상승 추세 진입 전 기록한 최근 2년 내 최저 가격인 톤당 $1,457.15에서 2021년 9월말 기준 톤당 $2,840.00으로 약 94.9%의 증가를 기록하였습니다. MJP 또한 2021년 1분기 톤당 $130에서 2분기 $148~149, 3분기는 $180~190으로 꾸준히 증가 추세를 나타내었습니다. 일반적인 상승 또는 하락 추세 진입 시 알루미늄의 경우 약 3년 내외로 추세가 유지되는 것으로 나타나며, 이에 LME 알루미늄 평균 가격과 MJP는 모두 상승 추세를 이어 갈 것으로 예상되고 있습니다. 2020년 1월부터 2021년 9월까지의 LME 가격 추세는 아래와 같습니다.

| [LME 알루미늄 평균 가격 추이(2020.01~2021.09)] |

|

| (출처: LME) |

| (하략) |

(주6) 정정 후

|

마. 주요 알루미늄 공급 국가의 변동성 확대에 따른 원재료 수급 및 가격 변동 위험 |

당사의 알루미늄판 제품 생산을 위해서는 알루미늄 잉곳, 슬라브, 모합금 등의 원재료가 필요하며, 당사가 이러한 원재료를 매입할 시 책정되는 매입단가는 당사의 제품 판매단가 설정과 유사하게 LME에서 거래되는 알루미늄 평균 가격과 MJP, 평균환율 등에 의해 결정됩니다. LME 알루미늄 가격은 2020년 5월을 기점으로 하락 추세에서 반등을 나타내면서 상승 추세에 진입하였으며, 상승 추세 진입 전 기록한 최근 2년 내 최저 가격인 톤당 $1,457.15에서 2021년 11월말 기준 톤당 $2,955.17으로 약 102.8%의 증가를 기록하였습니다. MJP 또한 2021년 1분기 톤당 $130에서 2분기 $148~149, 3분기는 $180~190으로 꾸준히 증가 추세를 나타내었습니다. 일반적인 상승 또는 하락 추세 진입 시 알루미늄의 경우 약 3년 내외로 추세가 유지되는 것으로 나타나며, 이에 LME 알루미늄 평균 가격과 MJP는 모두 상승 추세를 이어 갈 것으로 예상되고 있습니다. 2020년 1월부터 2021년 11월까지의 LME 가격 추세는 아래와 같습니다.

| [LME 알루미늄 평균 가격 추이(2020.01~2021.11)] |

|

| (출처: LME) |

| (하략) |

(주7) 정정 전

| (상략) |

당사는 이러한 2차 전지 배터리 수요 증가 추세에 따라 2차 전지 양극박용 알루미늄 스트립 생산 CAPA 확대를 통한 2차 전지 알루미늄 스트립 공급 확대를 목적으로 2021년 7월 12일 열간압연설비 등의 신규시설투자를 공시하였습니다. 투자규모는 150억원으로 2021년 반기말 기준 자본총계 126,259백만원 대비 약 11.88%에 해당하며, 신규 가열로 증설을 비롯하여 알루미늄 슬라브 이동용 열간 Heavy Roller Table, 재단 라인 증설 목적 Rewinder 증설, 재고 보유가능 공간 확보를 위한 창고 증설 및 기존 가열로와 압연기 보수, 특압연실 이전 공사 등을 진행 할 예정입니다. 신규시설투자 공시문은 아래와 같습니다.

| [2021.07.12 신규시설투자 공시문] |

|

구 분 |

세부내용 |

||

|---|---|---|---|

|

1. 투자구분 |

시설증설 |

||

|

- 투자대상 |

열간압연설비 등 |

||

|

2. 투자내역 |

투자금액(원) |

15,000,000,000 |

|

|

자기자본(원) |

111,872,620,073 |

||

|

자기자본대비(%) |

13.41 |

||

|

대규모법인여부 |

미해당 |

||

|

3. 투자목적 |

친환경 전기차 수요증가에 따른 2차전지 소재공급 확대 |

||

|

4. 투자기간 |

시작일 |

2021-07-12 |

|

|

종료일 |

2022-12-31 |

||

|

5. 이사회결의일(결정일) |

2021-07-12 |

||

|

- 사외이사 참석여부 |

참석(명) |

3 |

|

|

불참(명) |

- |

||

|

- 감사(사외이사가 아닌 감사위원) 참석 여부 |

- |

||

|

6. 공시유보 관련 내용 |

유보사유 |

- |

|

|

유보기한 |

- |

||

|

7. 기타 투자판단과 관련한 중요사항 |

1) 상기 “2, 4의 투자금액 및 투자기간”은 투자진행 경과에 따라 변동 될 수 있음 2) 상기 “2. 투자내역”의 자기자본은 2020년 K-IFRS 개별재무제표 기준임 |

||

|

※ 관련공시 |

- |

||

| (출처: 금융감독원 전자공시시스템 |

그러나 COVID-19의 글로벌 유행 등 예측 불가능한 요인들로 인하여 글로벌 전기자동차 수요 및 2차 전지 배터리 관련 전방산업의 시장 상황이 악화될 수 있습니다. 이에 따라 신규 설비 투자가 완료된 후에도 어떠한 변화를 가져올지 확신할 수 없으며, 만일 시장이 충분히 개화하지 않거나 사업이 장기적으로 지연되거나 또는 진행되지 않을 경우 신규 설비투자에 따른 감가상각비 증가, 제품 생산 지연에 따른 매출 확대 지연, 설비노후화로 인한 손상차손 발생 등 재무적으로 부정적인 효과가 미칠 수 있습니다. 이와 더불어 만일 경기변동 및 정부 규제 등으로 당사의 주요 고객사들의 실적이 저하되거나, 투자 축소가 이루어질 경우 당사의 매출 및 손익에도 부정적인 영향을 미칠 수 있습니다.

(주7) 정정 후

| (상략) |

당사는 이러한 2차 전지 배터리 수요 증가 추세에 따라 2차 전지 양극박용 알루미늄 스트립 생산 CAPA 확대를 통한 2차 전지 알루미늄 스트립 공급 확대를 목적으로 2021년 7월 12일 열간압연설비 등의 신규시설투자를 공시하였습니다. 투자규모는 150억원으로 2021년 3분기말 기준 자본총계 128,105백만원 대비 약 11.71%에 해당하며, 신규 가열로 증설을 비롯하여 알루미늄 슬라브 이동용 열간 Heavy Roller Table, 재단 라인 증설 목적 Rewinder 증설, 재고 보유가능 공간 확보를 위한 창고 증설 및 기존 가열로와 압연기 보수, 특압연실 이전 공사 등을 진행 할 예정입니다. 신규시설투자 공시문은 아래와 같습니다.

| [2021.07.12 신규시설투자 공시문] |

|

구 분 |

세부내용 |

||

|---|---|---|---|

|

1. 투자구분 |

시설증설 |

||

|

- 투자대상 |

열간압연설비 등 |

||

|

2. 투자내역 |

투자금액(원) |

15,000,000,000 |

|

|

자기자본(원) |

111,872,620,073 |

||

|

자기자본대비(%) |

13.41 |

||

|

대규모법인여부 |

미해당 |

||

|

3. 투자목적 |

친환경 전기차 수요증가에 따른 2차전지 소재공급 확대 |

||

|

4. 투자기간 |

시작일 |

2021-07-12 |

|

|

종료일 |

2022-12-31 |

||

|

5. 이사회결의일(결정일) |

2021-07-12 |

||

|

- 사외이사 참석여부 |

참석(명) |

3 |

|

|

불참(명) |

- |

||

|

- 감사(사외이사가 아닌 감사위원) 참석 여부 |

- |

||

|

6. 공시유보 관련 내용 |

유보사유 |

- |

|

|

유보기한 |

- |

||

|

7. 기타 투자판단과 관련한 중요사항 |

1) 상기 “2, 4의 투자금액 및 투자기간”은 투자진행 경과에 따라 변동 될 수 있음 2) 상기 “2. 투자내역”의 자기자본은 2020년 K-IFRS 개별재무제표 기준임 |

||

|

※ 관련공시 |

- |

||

| (출처: 금융감독원 전자공시시스템 |

그러나 COVID-19의 글로벌 유행 등 예측 불가능한 요인들로 인하여 글로벌 전기자동차 수요 및 2차 전지 배터리 관련 전방산업의 시장 상황이 악화될 수 있습니다. 이에 따라 신규 설비 투자가 완료된 후에도 어떠한 변화를 가져올지 확신할 수 없으며, 만일 시장이 충분히 개화하지 않거나 사업이 장기적으로 지연되거나 또는 진행되지 않을 경우 신규 설비투자에 따른 감가상각비 증가, 제품 생산 지연에 따른 매출 확대 지연, 설비노후화로 인한 손상차손 발생 등 재무적으로 부정적인 효과가 미칠 수 있습니다. 이와 더불어 만일 경기변동 및 정부 규제 등으로 당사의 주요 고객사들의 실적이 저하되거나, 투자 축소가 이루어질 경우 당사의 매출 및 손익에도 부정적인 영향을 미칠 수 있습니다.

(주8) 정정 전

| (상략) |

외주가공비와 기타 재료 매입액 등은 2018년부터 2020년까지 약 25,000~30,000백만원 내외를 기록하였으며, 2021년 반기말 기준 약 12,080백만원으로 2020년 반기말 12,309백만원과 유사한 규모를 나타내었습니다. 알루미늄 잉곳 등 주요 원재료와 합산 시에는 전체 매입규모에서 차지하는 비중은 약 6~10% 내외이며, 각 사업연도의 매출원가 대비 해서도 약 6~10% 내외를 차지하고 있는 것으로 나타나면서 전체 매입 및 매출원가에서 차지하는 비중은 높지 않은 것으로 확인됩니다. 세부 내역은 아래와 같습니다.

| [외주가공 등 세부 내역] |

| (단위: 백만원) |

| 매입처명 | 2018년 | 2019년 | 2020년 | 2020년 반기말 | 2021년 반기말 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 매입액 | 비중 | 매입액 | 비중 | 매입액 | 비중 | 매입액 | 비중 | 매입액 | 비중 | |

| W사(외주가공) | 2,190 | 7.3 | 2,996 | 10.4 | 2,516 | 10.2 | 1,858 | 15.1 | 786 | 6.5 |

| D사(외주가공) | 184 | 0.6 | 1,005 | 3.5 | 1,036 | 4.2 | 569 | 4.6 | 364 | 3.0 |

| M사(외주가공) | 688 | 2.3 | 797 | 2.8 | 1,024 | 4.2 | 588 | 4.8 | 471 | 3.9 |

| A사(외주가공) | 262 | 0.9 | 457 | 1.6 | 963 | 3.9 | 457 | 3.7 | 552 | 4.6 |

| K사(압연유) | 644 | 2.1 | 7 | 0.0 | 854 | 3.5 | 469 | 3.8 | 357 | 3.0 |

| 기타 | 26,022 | 86.8 | 23,631 | 81.8 | 18,247 | 74.1 | 8,367 | 68.0 | 9,549 | 79.1 |

| 외주가공 등 합계 | 29,991 | 100.0 | 28,893 | 100.0 | 24,641 | 100.0 | 12,309 | 100.0 | 12,080 | 100.0 |

| 원재료 포함 매입 합계 (외주가공 등 비중) |

269,062 | 11.1 | 284,473 | 10.2 | 286,592 | 8.6 | 135,628 | 9.1 | 196,195 | 6.2 |

| 매출원가 대비 (원가 대비 비중) |

315,404 | 9.5 | 313,190 | 9.2 | 325,944 | 7.6 | 161,788 | 7.6 | 194,202 | 6.2 |

| 주1) 외주가공 비중은 외주가공 합계액을 원재료 포함 매입 합계로 나누어 산정한 비율입니다. |

| 주2) 원가 대비 비중은 외주가공 합계액을 각 사업연도의 매출원가로 나누어 산정한 비율입니다. |

| (출처: 당사 제시) |

현재 외주가공 및 생산을 통해 납품 받고 있는 제품의 매입 및 매출원가 대비 비중은 최대 10% 내외로 그리 높지 않습니다. 그러나 외주가공 또는 생산 등이 외주업체의 생산라인 문제나 대내외적인 요인으로 불가피하게 적시에 이루어지지 않아 생산 일정에 차질이 발생하게 될 경우 당사의 제품 생산 또한 연쇄적으로 차질이 발생할 수 있으며, 주문생산 방식으로 제품 생산이 이루어지는 당사 생산 특성 상 고객에게 적시에 제품을 공급하지 못 할 가능성이 있습니다. 또한, 당사는 외주업체와 지속적인 기술 교류 및 공정 관리 등을 수행하고 있으나, 외주처 내 생산인력의 교체 및 관리 소홀 등이 존재할 경우 수율 저하 및 품질 유지에 문제가 발생할 수 있으며, 이러한 현상이 지속 될 경우 고객의 신뢰도 하락으로 이어져 당사의 영업활동에 부정적인 영향을 미칠 수 있으니 이 점 유의하시기 바랍니다.

(주8) 정정 후

| (상략) |

외주가공비와 기타 재료 매입액 등은 2018년부터 2020년까지 약 25,000~30,000백만원 내외를 기록하였으며, 2021년 3분기말 기준 약 20,147백만원으로 2020년 3분기말 17,540백만원 대비 약 14.9% 증가하는 모습을 나타내었습니다. 알루미늄 잉곳 등 주요 원재료와 합산 시에는 전체 매입규모에서 차지하는 비중은 약 6~10% 내외이며, 각 사업연도의 매출원가 대비 해서도 약 6~10% 내외를 차지하고 있는 것으로 나타나면서 전체 매입 및 매출원가에서 차지하는 비중은 높지 않은 것으로 확인됩니다. 세부 내역은 아래와 같습니다.

| [외주가공 등 세부 내역] |

| (단위: 백만원) |

| 매입처명 | 2018년 | 2019년 | 2020년 | 2020년 3분기말 | 2021년 3분기말 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 매입액 | 비중 | 매입액 | 비중 | 매입액 | 비중 | 매입액 | 비중 | 매입액 | 비중 | |

| W사(외주가공) | 2,190 | 7.3 | 2,996 | 10.4 | 2,516 | 10.2 | 2,186 | 12.5 | 1,215 | 6.0 |

| D사(외주가공) | 184 | 0.6 | 1,005 | 3.5 | 1,036 | 4.2 | 758 | 4.3 | 556 | 2.8 |

| M사(외주가공) | 688 | 2.3 | 797 | 2.8 | 1,024 | 4.2 | 810 | 4.6 | 656 | 3.3 |

| A사(외주가공) | 262 | 0.9 | 457 | 1.6 | 963 | 3.9 | 712 | 4.1 | 712 | 3.5 |

| K사(압연유) | 644 | 2.1 | 7 | 0.0 | 854 | 3.5 | 660 | 3.8 | 544 | 2.7 |

| 기타 | 26,022 | 86.8 | 23,631 | 81.8 | 18,247 | 74.1 | 12,413 | 70.8 | 16,463 | 81.7 |

| 외주가공 등 합계 | 29,991 | 100.0 | 28,893 | 100.0 | 24,641 | 100.0 | 17,540 | 100.0 | 20,147 | 100.0 |

| 원재료 포함 매입 합계 (외주가공 등 비중) |

269,062 | 11.1 | 284,473 | 10.2 | 286,592 | 8.6 | 207,832 | 8.4 | 300,356 | 6.7 |

| 매출원가 대비 (원가 대비 비중) |

315,404 | 9.5 | 313,190 | 9.2 | 325,944 | 7.6 | 237,802 | 7.4 | 305,780 | 6.6 |

| 주1) 외주가공 비중은 외주가공 합계액을 원재료 포함 매입 합계로 나누어 산정한 비율입니다. |

| 주2) 원가 대비 비중은 외주가공 합계액을 각 사업연도의 매출원가로 나누어 산정한 비율입니다. |

| (출처: 당사 제시) |

현재 외주가공 및 생산을 통해 납품 받고 있는 제품의 매입 및 매출원가 대비 비중은 최대 10% 내외로 그리 높지 않습니다. 그러나 외주가공 또는 생산 등이 외주업체의 생산라인 문제나 대내외적인 요인으로 불가피하게 적시에 이루어지지 않아 생산 일정에 차질이 발생하게 될 경우 당사의 제품 생산 또한 연쇄적으로 차질이 발생할 수 있으며, 주문생산 방식으로 제품 생산이 이루어지는 당사 생산 특성 상 고객에게 적시에 제품을 공급하지 못 할 가능성이 있습니다. 또한, 당사는 외주업체와 지속적인 기술 교류 및 공정 관리 등을 수행하고 있으나, 외주처 내 생산인력의 교체 및 관리 소홀 등이 존재할 경우 수율 저하 및 품질 유지에 문제가 발생할 수 있으며, 이러한 현상이 지속 될 경우 고객의 신뢰도 하락으로 이어져 당사의 영업활동에 부정적인 영향을 미칠 수 있으니 이 점 유의하시기 바랍니다.

(주9) 정정 전

| 아. 환율 변동에 따른 수익성 및 재무구조 악화 위험 당사는 대부분의 매출과 매입이 국내업체를 대상으로 이루어지고 있으며, 이에 대금 결제는 대부분 대한민국 원화로 이루어지고 있습니다. 그러나 제품 매출시에 적용되는 원화 기준의 알루미늄판 제품단가 산정 시 평균환율을 고려하여 산정이 이루어지고, 원재료 중 일부가 무역금융 및 수입신용장발행 등 매입 대금 지불을 목적으로 국내 금융기관에서 외화 약정한도를 기초로 외화차입금이 일부 발생하고 있으며, 그 외 매입은 국내업체에서 이루어지고 있으나 매입 시 적용되는 매입단가를 산정할 때 평균환율을 고려하여 산정하므로 매출과 매입 시에 환율 변동의 영향을 직간접적으로 받고 있습니다. 최근 환율은 중국과 미국을 중심으로 발생한 리스크로 오름세를 나타내고 있으며, 환율 상승은 당사의 미국 달러화 표기 차입금의 원화 환산 시 원화 기준 차입금이 증가하고 원재료 매입시 매입가격이 상승하는 등 직간접적으로 부정적인 효과가 나타날 수 있습니다. 비록 재무구조 상 외화자산 또는 부채를 큰 규모로 보유하고 있는 기업이거나 해외 수출을 중심으로 사업을 영위하는 법인이 아니므로 환율변동으로 인하여 급격한 재무실적 또는 재무구조의 변동이 발생 할 가능성은 제한적일 것으로 예상되나, 당사의 매출 및 매입단가 산정 시 환율이 반영된다는 점, 그리고 원재료 매입 결제 목적 무역금융과 수입신용장발행 등을 목적으로 한 외화차입금이 일부 존재하는 점은 당사를 환율 변동에 일정 부분 노출시킴을 의미하므로 투자자께서는 이 점 유의하시기 바랍니다. |

당사는 주요 매출과 매입이 대부분 국내업체를 대상으로 발생하고 있으며, 이로 인해 대금의 결제 또한 대부분 대한민국 원화로 이루어지고 있습니다. 그러나 제품 매출시에 적용되는 원화 기준의 알루미늄판 제품단가 산정 시 평균환율을 고려하여 산정이 이루어지고, 원재료 중 소규모의 알루미늄 잉곳을 글로벌 알루미늄 제조사인 A사와 R사로부터 매입하고 있어 무역금융 및 수입신용장발행 등 매입 대금 지불을 목적으로 국내 금융기관에서 외화 약정한도를 기초로 외화차입금이 일부 발생하고 있으며, 그 외 매입은 국내업체에서 이루어지고 있으나 매입 시 적용되는 매입단가를 산정할 때 평균환율을 고려하여 산정하므로 매출과 매입 시에 환율 변동의 영향을 받고 있습니다. 그 외에도 현금및현금성자산과 매출채권 등 외화자산을 일부 보유하고 있습니다. 당사의 최근 3개년도 및 2021년 반기말 기준 외화자산 및 부채 현황과 매입처 현황, 2021년 반기말 기준 외화차입금 현황은 아래와 같습니다.

| [최근 3개년도 및 2021년 반기말 기준 외화자산 및 부채 현황] |

| (단위: 천원) |

| 구 분 | 2018년말 | 2019년말 | 2020년말 | 2021년 반기말 | ||||

|---|---|---|---|---|---|---|---|---|

| 외화금액 | 원화금액 | 외화금액 | 원화금액 | 외화금액 | 원화금액 | 외화금액 | 원화금액 | |

| 현금및현금성자산 | USD 1,203,839 | 1,346,012 | USD 1,928,429 | 2,232,735 | USD1,486,067 | 1,616,841 | USD3,064,712 | 3,463,125 |

| EUR 80,269 | 102,677 | - | - | - | - | - | - | |

| 매출채권 | USD 6,171,236 | 6,900,059 | USD 5,024,012 | 5,816,801 | USD5,945,868 | 6,469,104 | USD8,751,629 | 9,889,341 |

| 외화자산 계 | 8,348,748 | 8,049,536 | 8,085,945 | 13,352,466 | ||||

| 외상매입금 | USD 157,042 | 175,588 | USD 650,044 | 839,612 | USD1,193,355 | 1,298,370 | USD1,663,317 | 1,974,090 |

| EUR 652,500 | 834,652 | EUR 1,900 | 2,465 | - | - | EUR11,000 | 14,789 | |

| 단기차입금 | USD 3,202,126 | 3,580,297 | USD 1,854,091 | 2,146,667 | USD2,720,767 | 2,960,194 | USD4,916,897 | 5,556,094 |

| 외화부채 계 | 4,590,537 | 2,988,744 | 4,258,564 | 7,544,973 | ||||

| (출처: 당사) |

| [최근 3개년도 및 2021년 반기말 기준 매입처 현황] |

| (단위: 백만원) |

| 매입처명 | 매입품목 | 2018년말 | 2019년말 | 2020년말 | 2020년 반기말 | 2021년 반기말 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 매입액 | 비중 | 매입액 | 비중 | 매입액 | 비중 | 매입액 | 비중 | 매입액 | 비중 | ||

| H사 | 원재료 (AL-INGOT 외) | 240,646 | 90.6% | 229,526 | 89.8% | 243,174 | 92.8% | 116,749 | 94.7% | 150,304 | 81.6% |

| P사 | 원재료 (AL-INGOT) | 13,737 | 5.2% | 9,556 | 3.7% | 4,442 | 1.7% | 59 | 0.0% | 7,035 | 3.8% |

| M사 | 중간재 (AL-SLAB) | - | 0.0% | - | 0.0% | 1,945 | 0.7% | 59 | 0.0% | 5,301 | 2.9% |

| T사 | 원재료 (AL-모합금) | 276 | 0.1% | 368 | 0.1% | 862 | 0.3% | 242 | 0.2% | 752 | 0.4% |

| S사 | 원재료 (AL-모합금) | 2,165 | 0.8% | 1,618 | 0.6% | - | 0.0% | - | 0.0% | - | 0.0% |

| A사(해외) | 원재료 (AL-INGOT) | 8,913 | 3.4% | 14,512 | 5.7% | 11,529 | 4.4% | 6,210 | 5.0% | 6,166 | 3.3% |

| R사(해외) | 원재료 (AL-INGOT) | - | 0.0% | - | 0.0% | - | 0.0% | - | 0.0% | 14,555 | 7.9% |

| 합 계 | 265,737 | 100.0% | 255,581 | 100.0% | 261,951 | 100.0% | 123,319 | 100% | 184,114 | 100.0% | |

| (출처: 당사) |

| [최근 3개년도 및 2021년 반기말 기준 매입처 현황] |

| (단위: 백만원, USD in Thousands) |

| 차입처 | 내 용 | 원화금액 | 외화금액 | ||

|---|---|---|---|---|---|

| 약정 한도 | 차입액 | 약정 한도 | 차입액 | ||

| 하나은행 | 기업구매자금대출 | 30,000 | 29,818 | - | - |

| 전자방식외담대 | 3,000 | - | - | - | |

| 수입신용장발행 | - | - | USD 5,000 | USD 251 | |

| 시설대출 | 7,000 | 7,000 | - | - | |

| 산업은행 | 무역금융 | - | - | USD 6,500 | USD 6,493 |

| 수입신용장발행 | - | - | USD 4,000 | USD 2,640 | |

| 기업구매자금대출 | 40,000 | 39,471 | - | - | |

| 시설대출 | 19,000 | 16,150 | - | - | |

| 일반대출 | 9,000 | 9,000 | - | - | |

| 대구은행 | 기업구매자금대출 | 36,000 | 29,937 | - | - |

| 신한은행 | 기업구매자금대출 | 1,800 | 745 | - | - |

| 전자방식외담대 | 5,500 | - | - | - | |

| 국민은행 | 정책자금대출 | 4,000 | 4,000 | - | - |

| 합 계 | 155,300 | 136,121 | USD 15,500 | USD 9,384 | |

| (출처: 당사 반기보고서) |

| (중략) |

2020년 들어 COVID-19의 확산으로 신흥국 외환시장 불확실성이 커졌으며, 안전자산 선호 현상으로 인해 원/달러 환율이 한때 1,300원 수준까지 상승하였습니다. 이후각국 중앙은행의 유동성 공급 및 정부의 부양정책 영향으로 금융시장은 빠르게 안정을 찾았고, 5월부터 전세계적인 경제봉쇄 해제와 함께 안전통화 약세가 진행되었습니다. 이와 함께 미국 대비 유럽의 경제지표가 양호하게 나타남에 따라 달러 약세 압력이 높아지면서 2020년 12월 8일 원/달러 환율이 1,083원을 기록하는 등 달러 약세 추세가 이어지는 듯 하였으나 2021년 진입 후에도 지속되고 있는 COVID-19 영향으로 실물경제 회복이 다소 지연되고 있으며, 2021년 9월 발행한 중국 헝다 그룹의 부채리스크, Fed의 테이퍼링 가능성 지속 등 대내외 불안정성 요인들이 상존하면서 2021년 10월 8일 원/달러 환율이 1,190원을 기록하는 등 점진적인 상승 추세를 나타내고 있습니다. 환율이 상승 할 경우 당사의 재무제표 상 미국 달러화로 표기되는 차입금 등이 원화로 환산 시 증가하는 효과가 나타날 수 있으며, 원재료 매입시에도 해외 업체로부터 미국 달러화로 매입중인 원재료의 매입가격이 상승하는 등 향후 환율의 변동성 및 방향성 등은 당사의 사업 및 실적에 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 최근 1년간의 원/달러 환율 추이는 아래와 같습니다.

| [2019년~2021년 현재까지의 기간별 매매기준율] |

|

| (출처: 서울외국환중개) |

한편, 당사는 내부적으로 외화 환율 변동에 따른 환위험을 정기적으로 측정하고 있습니다. 당사의 당기손익 및 순자산은 2021년 반기말 현재 각 외화에 대한 기능통화의 환율이 10% 변동 할 경우 미국 달러화는 506,326천원, 유로화는 247천원의 변동이 발생합니다. 당사의 2021년 반기말 기준 순자산 규모 126,259백만원과 당기순이익 규모 약 5,457백만원(단순 연 환산 가정 시 약 10,914백만원)등을 고려했을 때, 10%의 환율 변동이 미치는 영향은 크지 않을 것으로 전망됩니다.

| [2021년 반기말 기준 환율 변동에 따른 당기손익 및 순자산 영향] |

| (단위: 천원) |

| 통 화 | 10% 상승시 | 10% 하락시 | ||

|---|---|---|---|---|

| 손익 | 순자산 | 손익 | 순자산 | |

| USD | 506,326 | 506,326 | (506,326) | (506,326) |

| EUR | (247) | (247) | 247 | 247 |

| (출처: 당사 반기, 사업보고서) |

비록 재무구조 상 외화자산 또는 부채를 대규모로 보유하고 있는 기업이거나 해외 수출을 중심으로 사업을 영위하는 법인이 아니므로 환율변동으로 인하여 급격한 재무실적 또는 재무구조의 변동이 발생 할 가능성은 제한적일 것으로 예상되나, 당사의 매출 및 매입단가 산정 시 환율이 반영된다는 점, 그리고 원재료 매입 결제 목적 무역금융과 수입신용장발행 등을 목적으로 한 외화차입금이 일부 존재하는 점은 당사를 환율 변동에 일정 부분 노출시킴을 의미하므로 투자자께서는 이 점 유의하시기 바랍니다.

(주9) 정정 후

| 아. 환율 변동에 따른 수익성 및 재무구조 악화 위험 당사는 대부분의 매출과 매입이 국내업체를 대상으로 이루어지고 있으며, 이에 대금 결제는 대부분 대한민국 원화로 이루어지고 있습니다. 그러나 제품 매출시에 적용되는 원화 기준의 알루미늄판 제품단가 산정 시 평균환율을 고려하여 산정이 이루어지고, 원재료 중 일부가 무역금융 및 수입신용장발행 등 매입 대금 지불을 목적으로 국내 금융기관에서 외화 약정한도를 기초로 외화차입금이 일부 발생하고 있으며, 그 외 매입은 국내업체에서 이루어지고 있으나 매입 시 적용되는 매입단가를 산정할 때 평균환율을 고려하여 산정하므로 매출과 매입 시에 환율 변동의 영향을 직간접적으로 받고 있습니다. 최근 환율은 중국과 미국을 중심으로 발생한 리스크로 오름세를 나타내고 있으며, 환율 상승은 당사의 미국 달러화 표기 차입금의 원화 환산 시 원화 기준 차입금이 증가하고 원재료 매입시 매입가격이 상승하는 등 직간접적으로 부정적인 효과가 나타날 수 있습니다. 비록 재무구조 상 외화자산 또는 부채를 큰 규모로 보유하고 있는 기업이거나 해외 수출을 중심으로 사업을 영위하는 법인이 아니므로 환율변동으로 인하여 급격한 재무실적 또는 재무구조의 변동이 발생 할 가능성은 제한적일 것으로 예상되나, 당사의 매출 및 매입단가 산정 시 환율이 반영된다는 점, 그리고 원재료 매입 결제 목적 무역금융과 수입신용장발행 등을 목적으로 한 외화차입금이 일부 존재하는 점은 당사를 환율 변동에 일정 부분 노출시킴을 의미하므로 투자자께서는 이 점 유의하시기 바랍니다. |

당사는 주요 매출과 매입이 대부분 국내업체를 대상으로 발생하고 있으며, 이로 인해 대금의 결제 또한 대부분 대한민국 원화로 이루어지고 있습니다. 그러나 제품 매출시에 적용되는 원화 기준의 알루미늄판 제품단가 산정 시 평균환율을 고려하여 산정이 이루어지고, 원재료 중 소규모의 알루미늄 잉곳을 글로벌 알루미늄 제조사인 A사와 R사로부터 매입하고 있어 무역금융 및 수입신용장발행 등 매입 대금 지불을 목적으로 국내 금융기관에서 외화 약정한도를 기초로 외화차입금이 일부 발생하고 있으며, 그 외 매입은 국내업체에서 이루어지고 있으나 매입 시 적용되는 매입단가를 산정할 때 평균환율을 고려하여 산정하므로 매출과 매입 시에 환율 변동의 영향을 받고 있습니다. 그 외에도 현금및현금성자산과 매출채권 등 외화자산을 일부 보유하고 있습니다. 당사의 최근 3개년도 및 2021년 3분기말 기준 외화자산 및 부채 현황과 매입처 현황, 2021년 3분기말 기준 외화차입금 현황은 아래와 같습니다.

| [최근 3개년도 및 2021년 3분기말 기준 외화자산 및 부채 현황] |

| (단위: 천원) |

| 구 분 | 2018년말 | 2019년말 | 2020년말 | 2021년 3분기말 | ||||

|---|---|---|---|---|---|---|---|---|

| 외화금액 | 원화금액 | 외화금액 | 원화금액 | 외화금액 | 원화금액 | 외화금액 | 원화금액 | |

| 현금및현금성자산 | USD 1,203,839 | 1,346,012 | USD 1,928,429 | 2,232,735 | USD1,486,067 | 1,616,841 | USD2,052,919 | 2,432,503 |

| EUR 80,269 | 102,677 | - | - | - | - | - | - | |

| 매출채권 | USD 6,171,236 | 6,900,059 | USD 5,024,012 | 5,816,801 | USD5,945,868 | 6,469,104 | USD6,302,933 | 7,468,345 |

| 외화자산 계 | 8,348,748 | 8,049,536 | 8,085,945 | 9,900,848 | ||||

| 외상매입금 | USD 157,042 | 175,588 | USD 650,044 | 839,612 | USD1,193,355 | 1,298,370 | USD95,672 | 113,362 |

| EUR 652,500 | 834,652 | EUR 1,900 | 2,465 | - | - | - | - | |

| 단기차입금 | USD 3,202,126 | 3,580,297 | USD 1,854,091 | 2,146,667 | USD2,720,767 | 2,960,194 | USD4,078,081 | 4,831,118 |

| 외화부채 계 | 4,590,537 | 2,988,744 | 4,258,564 | 4,944,480 | ||||

| (출처: 당사) |

| [최근 3개년도 및 2021년 3분기말 기준 매입처 현황] |

| (단위: 백만원) |

| 매입처명 | 매입품목 | 2018년말 | 2019년말 | 2020년말 | 2021년 3분기말 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 매입액 | 비중 | 매입액 | 비중 | 매입액 | 비중 | 매입액 | 비중 | ||

| H사 | 원재료 (AL-INGOT 외) | 240,646 | 90.6% | 229,526 | 89.8% | 243,174 | 92.8% | 230,726 | 82.3% |

| P사 | 원재료 (AL-INGOT) | 13,737 | 5.2% | 9,556 | 3.7% | 4,442 | 1.7% | 10,448 | 3.7% |

| M사 | 중간재 (AL-SLAB) | - | 0.0% | - | 0.0% | 1,945 | 0.7% | 8,312 | 3.0% |

| G사 | 원재료 (AL-INGOT 외) | - | 0.0% | - | 0.0% | - | 0.0% | 816 | 0.3% |

| T사 | 원재료 (AL-모합금) | 276 | 0.1% | 368 | 0.1% | 862 | 0.3% | 128 | 0.1% |

| S사 | 원재료 (AL-모합금) | 2,165 | 0.8% | 1,618 | 0.6% | - | 0.0% | - | 0.0% |

| A사(해외) | 원재료 (AL-INGOT) | 8,913 | 3.4% | 14,512 | 5.7% | 11,529 | 4.4% | 10,791 | 3.8% |

| R사(해외) | 원재료 (AL-INGOT) | - | 0.0% | - | 0.0% | - | 0.0% | 18,988 | 6.8% |

| 합 계 | 265,737 | 100.0% | 255,581 | 100.0% | 261,951 | 100.0% | 280,209 | 100.00% | |

| (출처: 당사) |

| [최근 3개년도 및 2021년 3분기말 기준 외화차입금 현황] |

| (단위: 백만원, USD in Thousands) |

| 차입처 | 내 용 | 원화금액(단위:천원) | 외화금액(단위:USD천) | ||

|---|---|---|---|---|---|

| 약정 한도 | 차입액 | 약정 한도 | 차입액 | ||

| 하나은행(*1) | 기업구매자금대출 | 30,000,000 | 27,999,887 | - | - |

| 전자방식외담대 | 3,000,000 | - | - | - | |

| 수입신용장발행 | - | - | USD 860 | USD 443 | |

| - | - | EUR 3,501 | EUR 3,501 | ||

| 시설대출 | 7,000,000 | 7,000,000 | - | - | |

| 산업은행(*2) | 무역금융 | - | - | USD 6,500 | USD 5,605 |

| 수입신용장발행 | - | - | USD 4,000 | USD 2,919 | |

| 기업구매자금대출 | 40,000,000 | 37,201,800 | - | - | |

| 시설대출 | 19,000,000 | 15,200,000 | - | - | |

| 일반대출 | 9,000,000 | 9,000,000 | - | - | |

| 대구은행(*3) | 기업구매자금대출 | 36,000,000 | 35,954,010 | - | - |

| 신한은행 | 전자방식외담대 | 5,500,000 | - | - | - |

| 국민은행(*4) | 정책자금대출 | 4,000,000 | 4,000,000 | - | - |

| 합 계 | 153,500,000 | 136,355,697 | USD 11,360 | USD 8,967 | |

| EUR 3,501 | EUR 3,501 | ||||

| (출처: 당사 3분기보고서) |

| (중략) |

2020년 들어 COVID-19의 확산으로 신흥국 외환시장 불확실성이 커졌으며, 안전자산 선호 현상으로 인해 원/달러 환율이 한때 1,300원 수준까지 상승하였습니다. 이후각국 중앙은행의 유동성 공급 및 정부의 부양정책 영향으로 금융시장은 빠르게 안정을 찾았고, 5월부터 전세계적인 경제봉쇄 해제와 함께 안전통화 약세가 진행되었습니다. 이와 함께 미국 대비 유럽의 경제지표가 양호하게 나타남에 따라 달러 약세 압력이 높아지면서 2020년 12월 8일 원/달러 환율이 1,083원을 기록하는 등 달러 약세 추세가 이어지는 듯 하였으나 2021년 진입 후에도 지속되고 있는 COVID-19 영향으로 실물경제 회복이 다소 지연되고 있으며, 2021년 9월 발행한 중국 헝다 그룹의 부채리스크, Fed의 테이퍼링 가능성 지속 등 대내외 불안정성 요인들이 상존하면서 2021년 11월 11일 원/달러 환율이 1,156.10원을 기록하는 등 점진적인 상승 추세를 나타내고 있습니다. 환율이 상승 할 경우 당사의 재무제표 상 미국 달러화로 표기되는 차입금 등이 원화로 환산 시 증가하는 효과가 나타날 수 있으며, 원재료 매입시에도 해외 업체로부터 미국 달러화로 매입중인 원재료의 매입가격이 상승하는 등 향후 환율의 변동성 및 방향성 등은 당사의 사업 및 실적에 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 최근 1년간의 원/달러 환율 추이는 아래와 같습니다.

| [2019년~2021년 현재까지의 기간별 매매기준율] |

|

| (출처: 서울외국환중개) |

한편, 당사는 내부적으로 외화 환율 변동에 따른 환위험을 정기적으로 측정하고 있습니다. 당사의 당기손익 및 순자산은 2021년 3분기말 현재 각 외화에 대한 기능통화의 환율이 10% 변동 할 경우 미국 달러화는 495,637천원의 변동이 발생합니다. 당사의 2021년 3분기말 기준 순자산 규모 128,105백만원과 당기순이익 규모 약 7,119백만원(단순 연 환산 가정 시 약 9,492백만원)등을 고려했을 때, 10%의 환율 변동이 미치는 영향은 크지 않을 것으로 전망됩니다.

| [2021년 3분기말 기준 환율 변동에 따른 당기손익 및 순자산 영향] |

| (단위: 천원) |

| 통 화 | 10% 상승시 | 10% 하락시 | ||

|---|---|---|---|---|

| 손익 | 순자산 | 손익 | 순자산 | |

| USD | 495,637 | 495,637 | (495,637) | (495,637) |

| (출처: 당사 3분기보고서) |

비록 재무구조 상 외화자산 또는 부채를 대규모로 보유하고 있는 기업이거나 해외 수출을 중심으로 사업을 영위하는 법인이 아니므로 환율변동으로 인하여 급격한 재무실적 또는 재무구조의 변동이 발생 할 가능성은 제한적일 것으로 예상되나, 당사의 매출 및 매입단가 산정 시 환율이 반영된다는 점, 그리고 원재료 매입 결제 목적 무역금융과 수입신용장발행 등을 목적으로 한 외화차입금이 일부 존재하는 점은 당사를 환율 변동에 일정 부분 노출시킴을 의미하므로 투자자께서는 이 점 유의하시기 바랍니다.

(주10) 정정 전

| (상략) |

탄소배출권 가격 추이를 살펴보면 2019년 하반기 배출할당업체들의 배출권 여유분에도 불구하고 시장 불확실성으로 인해 업체들이 배출권 매도 수량을 줄이면서 공급이 감소하여 2019년 4분기부터 2020년 1분기까지 할당배출권21(KAU21, 과거 연도별로 KAU19와 KAU20에 해당함)의 가격은 30,000원 ~ 40,000원 수준을 유지하였습니다. 이후 2020년 COVID-19 감염증 확산 및 시장의 배출량 감소 예상에 따른 배출권 공급 증가 우려로 인해 KAU20의 가격은 하락하여 15,000원 ~ 20,000원 수준에서 등락을 거듭해 왔으나 COVID-19 사태로부터의 점진적 회복, 2021년 7월을 기점으로 한국을 비롯하여 전세계적인 온실가스 감소 의지 표명에 따른 규제 강화 우려, 유상할당 비중 확대에 따른 매입량 확대 등의 요인으로 급격한 증가 추세를 나타내면서 현재 약 30,000원 내외를 기록하고 있습니다. COVID-19 델타 변이 감염증 확산 등의 시장 불확실성이 다시금 완화되고 온실가스 관련 규제가 본격화되는 시기가 도래하게 될 경우 배출권 수요 증가, 온실가스 배출권 거래제 3차 계획으로 인해 탄소배출권의 가격이 재차 상승할 가능성이 존재하며, 정부의 탄소배출권 할당량 감소 추세 고려 시 배출권 부족 가능성이 높은 알루미늄 압연 업계의 비용부담이 증가할 우려가 존재합니다.

| [할당배출권21(KAU21) 최근 1년 가격 추이(종가 기준)] |

| (단위: 원) |

|

| (출처 : 한국거래소 배출권시장 정보플랫폼(ets.krx.co.kr)) |

상기 온실가스 배출권거래제 시행에 따라 배출권 거래제를 시행하고 있는 기업은 할당 받은 배출 목표량에 맞춰 온실가스 배출량을 줄이기 위해 노력해야 하며, 만일 배출권이 온실가스 배출량보다 적은 경우 그 부족분에 대하여 이산화탄소 1톤당 10만원의 범위에서 해당 이행연도의 배출권 평균 시장가격의 3배 이하의 과징금을 부여받게 됩니다. 이로 인해 당사를 비롯한 알루미늄 압연 기업들은 할당된 배출권을 초과하여 온실가스를 배출할 시 추가적인 비용이 발생할 수 있으며, 이는 수익성에 부정적인 영향을 미칠 가능성이 있습니다.

한편, 당사는 과거 2018년~2020년 3년간 총 214,375KAU의 무상할당 배출권을 할당받았으며, 평균 약 71,458KAU의 배출권을 부여 받았습니다. 또한, 2021년 반기말 현재 3차 계획기간(2021~2025년)의 경우 무상할당받은 배출권의 수량은 총 402,874KAU이며, 평균 약 80,575KAU의 배출권을 부여 받았습니다. 세부 내역은 아래와 같습니다.

| [2018~2020년 무상할당 배출권 수량 내역] |

| (단위: KAU) |

|

이행연도 |

무상할당 배출권 |

|---|---|

| 2018년분 | 70,348 |

| 2019년분 | 73,679 |

| 2020년분 | 70,348 |

| 합 계 | 214,375 |

| (출처: 당사 사업보고서) |

| [2018~2020년 무상할당 배출권 수량 내역] |

| (단위: KAU) |

|

이행연도 |

무상할당 배출권 |

|---|---|

| 2021년분 | 80,878 |

| 2022년분 | 80,878 |

| 2023년분 | 80,878 |

| 2024년분 | 80,120 |

| 2025년분 | 80,120 |

| 합 계 | 402,874 |

| (출처: 당사 반기보고서) |

배출권 거래제도에 의하면 보유한 배출권보다 실제 배출량이 많은 경우 초과분을 매입하거나 차기 연도 배출권을 차입하여 제출하여야 하며, 기한 내 조치하지 못 할 경우 최대 시장가격의 3배까지 과징금이 발생할 수 있습니다. 따라서 당사의 탄소배출량이 기보유 배출권을 초과할 경우, 배출권 구매에 대한 비용이 발생할 수 있습니다. 반면 실제 배출량이 적은경우(초과 감축) 다음 연도로 해당량을 이월하여 사용할 수 있습니다. 당사의 배출권 수량, 장부금액 및 이에 따른 배출부채의 증감 내역은 다음과 같습니다.

| [당사 배출권 수량 및 장부금액 증감내역] |

| (단위: 천원) |

| 구 분 | 2020년도 분 | 2021년도 분 | ||

|---|---|---|---|---|

| 수량 | 장부금액 | 수량 | 장부금액 | |

| 기초 | - | - | 96 | 1,632 |

| 무상할당 | 75,744 | - | 80,878 | - |

| 사용 | 11,588 | 196,996 | - | - |

| 매각(제출) | 87,236 | 195,364 | - | - |

| 기말 | 96 | 1,632 | 80,974 | 1,632 |

| (출처: 당사 반기보고서) |

| [2021년 반기말 기준 배출부채 증감내역] |

| (단위: 천원) |

| 구 분 | 기초금액 | 증가 | 감소 | 기말금액 |

|---|---|---|---|---|

| 배출부채 | 563,385 | - | (563,385) | - |

| (출처: 당사 반기보고서) |

한편, 2018년 5월 4일 환경부는 먼지, 황산화물 등의 오염물질에만 부과되던 대기배출부과금을 질소산화물에도 도입하는 내용을 담은 대기환경보전법 시행령과 시행규칙 개정안을 입법 예고하였으며, 해당 안은 동해 12월 24일 국무회의에서 의결되었습니다. 환경부가 마련한 대기환경보전법 하위법령 개정안은 대기오염물질을 허용기준 이상으로 배출하는 사업장에 물리는 초과부과금 적용 대상과 허용기준 이내로 배출해도 기본적으로 물리는 기본부과금 적용 대상에 모두 질소 산화물을 포함시켰습니다. 2018년 5월 입법 예고에서는 배출허용기준(270PPM)대비 면제기준을 1단계(~2020년), 2단계 (2021년), 3단계 (2022년~)로 나눠 각각 70%, 50%, 30%로 결정하였습니다. 부과금 규모는 사업장의 오염물질 처리 비용을 감안해 1kg에 2,130원으로 책정하였습니다. 또한, 2019년 5월 환경부는 대기오염물질 배출시설 신규지정 및 배출기준 평균 30% 강화, 특정대기유해물질 8종 기준 신설, 저탄장 옥내화 등이 포함된 대기환경보전법 시행 규칙 개정안을 확정하여 공포했으며, 2020년 1월부터 국내 대기오염물질 배출 사업장에 적용하였습니다. 이와 같은 질소산화물 부과금 부여 정책으로 인해 높은 질소산화물 부과금 규모 등으로 인하여 추가적인 비용 발생 가능성이 존재합니다.

상기와 같은 정부의 온실가스 배출량 규제정책에 따라 당사가 의무적으로 이행해야 하는 온실가스 배출권거래제도 및 질소산화물 부담금과 같은 환경 정책은 추가적인 비용 부담으로 당사의 수익성에 부정적인 영향을 미칠 수 있는 가능성이 있으니 투자자 여러분께서는 이 점 유의하시기 바랍니다.

(주10) 정정 후

| (상략) |

탄소배출권 가격 추이를 살펴보면 2019년 하반기 배출할당업체들의 배출권 여유분에도 불구하고 시장 불확실성으로 인해 업체들이 배출권 매도 수량을 줄이면서 공급이 감소하여 2019년 4분기부터 2020년 1분기까지 할당배출권21(KAU21, 과거 연도별로 KAU19와 KAU20에 해당함)의 가격은 30,000원 ~ 40,000원 수준을 유지하였습니다. 이후 2020년 COVID-19 감염증 확산 및 시장의 배출량 감소 예상에 따른 배출권 공급 증가 우려로 인해 KAU20의 가격은 하락하여 15,000원 ~ 20,000원 수준에서 등락을 거듭해 왔으나 COVID-19 사태로부터의 점진적 회복, 2021년 7월을 기점으로 한국을 비롯하여 전세계적인 온실가스 감소 의지 표명에 따른 규제 강화 우려, 유상할당 비중 확대에 따른 매입량 확대 등의 요인으로 급격한 증가 추세를 나타내면서 현재 약 32,000원 내외를 기록하고 있습니다. COVID-19 델타 변이 감염증 확산 등의 시장 불확실성이 다시금 완화되고 온실가스 관련 규제가 본격화되는 시기가 도래하게 될 경우 배출권 수요 증가, 온실가스 배출권 거래제 3차 계획으로 인해 탄소배출권의 가격이 재차 상승할 가능성이 존재하며, 정부의 탄소배출권 할당량 감소 추세 고려 시 배출권 부족 가능성이 높은 알루미늄 압연 업계의 비용부담이 증가할 우려가 존재합니다.

| [할당배출권21(KAU21) 최근 1년 가격 추이(종가 기준)] |

| (단위: 원) |

|

| (출처 : 한국거래소 배출권시장 정보플랫폼(ets.krx.co.kr)) |

상기 온실가스 배출권거래제 시행에 따라 배출권 거래제를 시행하고 있는 기업은 할당 받은 배출 목표량에 맞춰 온실가스 배출량을 줄이기 위해 노력해야 하며, 만일 배출권이 온실가스 배출량보다 적은 경우 그 부족분에 대하여 이산화탄소 1톤당 10만원의 범위에서 해당 이행연도의 배출권 평균 시장가격의 3배 이하의 과징금을 부여받게 됩니다. 이로 인해 당사를 비롯한 알루미늄 압연 기업들은 할당된 배출권을 초과하여 온실가스를 배출할 시 추가적인 비용이 발생할 수 있으며, 이는 수익성에 부정적인 영향을 미칠 가능성이 있습니다.

한편, 당사는 과거 2018년~2020년 3년간 총 214,375KAU의 무상할당 배출권을 할당받았으며, 평균 약 71,458KAU의 배출권을 부여 받았습니다. 또한, 2021년 3분기말 현재 3차 계획기간(2021~2025년)의 경우 무상할당받은 배출권의 수량은 총 402,874KAU이며, 평균 약 80,575KAU의 배출권을 부여 받았습니다. 세부 내역은 아래와 같습니다.

| [2018~2020년 무상할당 배출권 수량 내역] |

| (단위: KAU) |

|

이행연도 |

무상할당 배출권 |

|---|---|

| 2018년분 | 70,348 |

| 2019년분 | 73,679 |

| 2020년분 | 70,348 |

| 합 계 | 214,375 |

| (출처: 당사 사업보고서) |

| [2018~2020년 무상할당 배출권 수량 내역] |

| (단위: KAU) |

|

이행연도 |

무상할당 배출권 |

|---|---|

| 2021년분 | 80,878 |

| 2022년분 | 80,878 |

| 2023년분 | 80,878 |

| 2024년분 | 80,120 |

| 2025년분 | 80,120 |

| 합 계 | 402,874 |

| (출처: 당사 반기보고서) |

배출권 거래제도에 의하면 보유한 배출권보다 실제 배출량이 많은 경우 초과분을 매입하거나 차기 연도 배출권을 차입하여 제출하여야 하며, 기한 내 조치하지 못 할 경우 최대 시장가격의 3배까지 과징금이 발생할 수 있습니다. 따라서 당사의 탄소배출량이 기보유 배출권을 초과할 경우, 배출권 구매에 대한 비용이 발생할 수 있습니다. 반면 실제 배출량이 적은경우(초과 감축) 다음 연도로 해당량을 이월하여 사용할 수 있습니다. 당사의 배출권 수량, 장부금액 및 이에 따른 배출부채의 증감 내역은 다음과 같습니다.

| [당사 배출권 수량 및 장부금액 증감내역] |

| (단위: 천원) |

| 구 분 | 2020년도 분 | 2021년도 분 | ||

|---|---|---|---|---|

| 수량 | 장부금액 | 수량 | 장부금액 | |

| 기초 | 96 | 1,632 | - | - |

| 무상할당 | 80,878 | - | 75,744 | - |

| 사용 | - | - | 11,588 | 196,996 |

| 매각(제출) | - | - | (87,236) | (195,364) |

| 기말 | 80,974 | 1,632 | 96 | 1,632 |

| (출처: 당사 3분기보고서) |

| [2021년 반기말 기준 배출부채 증감내역] |

| (단위: 천원) |

| 구 분 | 기초금액 | 증가 | 감소 | 기말금액 |

|---|---|---|---|---|

| 배출부채 | 563,385 | - | (563,385) | - |

| (출처: 당사 3분기보고서) |

한편, 2018년 5월 4일 환경부는 먼지, 황산화물 등의 오염물질에만 부과되던 대기배출부과금을 질소산화물에도 도입하는 내용을 담은 대기환경보전법 시행령과 시행규칙 개정안을 입법 예고하였으며, 해당 안은 동해 12월 24일 국무회의에서 의결되었습니다. 환경부가 마련한 대기환경보전법 하위법령 개정안은 대기오염물질을 허용기준 이상으로 배출하는 사업장에 물리는 초과부과금 적용 대상과 허용기준 이내로 배출해도 기본적으로 물리는 기본부과금 적용 대상에 모두 질소 산화물을 포함시켰습니다. 2018년 5월 입법 예고에서는 배출허용기준(270PPM)대비 면제기준을 1단계(~2020년), 2단계 (2021년), 3단계 (2022년~)로 나눠 각각 70%, 50%, 30%로 결정하였습니다. 부과금 규모는 사업장의 오염물질 처리 비용을 감안해 1kg에 2,130원으로 책정하였습니다. 또한, 2019년 5월 환경부는 대기오염물질 배출시설 신규지정 및 배출기준 평균 30% 강화, 특정대기유해물질 8종 기준 신설, 저탄장 옥내화 등이 포함된 대기환경보전법 시행 규칙 개정안을 확정하여 공포했으며, 2020년 1월부터 국내 대기오염물질 배출 사업장에 적용하였습니다. 이와 같은 질소산화물 부과금 부여 정책으로 인해 높은 질소산화물 부과금 규모 등으로 인하여 추가적인 비용 발생 가능성이 존재합니다.

상기와 같은 정부의 온실가스 배출량 규제정책에 따라 당사가 의무적으로 이행해야 하는 온실가스 배출권거래제도 및 질소산화물 부담금과 같은 환경 정책은 추가적인 비용 부담으로 당사의 수익성에 부정적인 영향을 미칠 수 있는 가능성이 있으니 투자자 여러분께서는 이 점 유의하시기 바랍니다.

(주11) 정정 전

| [주요 재무사항 총괄표] | |

| (별도 재무제표) | (단위: 백만원, %) |

| 구 분 | 2018년 | 2019년 | 2020년 | 2021년 반기 |

| 외부감사인의 감사(검토)의견 | 적정 | 적정 | 적정 | 적정 |

|

자산총계 |

356,054 | 289,296 | 274,904 | 309,299 |

|

유동자산 |

155,084 | 151,469 | 141,192 | 175,411 |

|

비유동자산 |

200,970 | 137,827 | 133,713 | 133,888 |

|

부채총계 |

169,287 | 175,846 | 163,032 | 183,040 |

|

유동부채 |

135,929 | 135,946 | 135,003 | 156,732 |

|

비유동부채 |

33,358 | 39,899 | 28,029 | 26,307 |

|

자본총계 |

186,767 | 113,450 | 111,873 | 126,259 |

|

현금및현금성자산 |

29,815 | 31,808 | 22,583 | 27,921 |

|

차입금의존도 |

41.63% | 52.95% | 50.79% | 46.41% |

|

유동비율 |

114.09% | 111.42% | 104.58% | 111.92% |

|

부채비율 |

90.64% | 155.00% | 145.73% | 144.97% |

|

매출액 |

317,744 | 311,767 | 332,913 | 207,610 |

|

매출원가 |

315,404 | 313,190 | 325,944 | 194,202 |

|

- 매출원가율 |

99.26% | 100.46% | 97.91% | 93.54% |

|

매출총이익(손실) |

2,340 | (1,423) | 6,969 | 13,409 |

|

- 매출총이익율 |

0.74% | -0.46% | 2.09% | 6.46% |

|

판매비와관리비 |

10,531 | 10,751 | 10,997 | 6,200 |

|

- 판관비율 |

3.31% | 3.45% | 3.30% | 2.99% |

|

영업이익(손실) |

(8,191) | (12,173) | (4,028) | 7,209 |

|

- 영업이익율 |

-2.58% | -3.90% | -1.21% | 3.47% |

|

이자비용 |

4,476 | 6,298 | 5,807 | 2,049 |

|

이자보상배율 |

-1.83 | -1.93 | -0.69 | 3.52 |

|

당기순이익(손실) |

(10,415) | (76,711) | (8,840) | 5,458 |

|

- 당기순이익율 |

-3.28% | -24.61% | -2.66% | 2.63% |

| (출처: 당사 정기보고서) |

(주11) 정정 후

| [주요 재무사항 총괄표] | |

| (별도 재무제표) | (단위: 백만원, %) |

| 구 분 | 2018년 | 2019년 | 2020년 | 2021년 3분기 |

| 외부감사인의 감사(검토)의견 | 적정 | 적정 | 적정 | - |

|

자산총계 |

356,054 | 289,296 | 274,904 | 309,546 |

|

유동자산 |

155,084 | 151,469 | 141,192 | 175,564 |

|

비유동자산 |

200,970 | 137,827 | 133,713 | 133,982 |

|

부채총계 |

169,287 | 175,846 | 163,032 | 181,441 |

|

유동부채 |

135,929 | 135,946 | 135,003 | 155,868 |

|

비유동부채 |

33,358 | 39,899 | 28,029 | 25,573 |

|

자본총계 |

186,767 | 113,450 | 111,873 | 128,105 |

|

현금및현금성자산 |

29,815 | 31,808 | 22,583 | 28,916 |

|

차입금의존도 |

41.63% | 52.95% | 50.79% | 46.20% |

|

유동비율 |

114.09% | 111.42% | 104.58% | 112.64% |

|

부채비율 |

90.64% | 155.00% | 145.73% | 141.63% |

|

매출액 |

317,744 | 311,767 | 332,913 | 323,810 |

|

매출원가 |

315,404 | 313,190 | 325,944 | 305,780 |

|

- 매출원가율 |

99.26% | 100.46% | 97.91% | 94.43% |

|

매출총이익(손실) |

2,340 | (1,423) | 6,969 | 18,029 |

|

- 매출총이익율 |

0.74% | -0.46% | 2.09% | 5.57% |

|

판매비와관리비 |

10,531 | 10,751 | 10,997 | 8,352 |

|

- 판관비율 |

3.31% | 3.45% | 3.30% | 2.58% |

|

영업이익(손실) |

(8,191) | (12,173) | (4,028) | 9,677 |

|

- 영업이익율 |

-2.58% | -3.90% | -1.21% | 2.99% |

|

이자비용 |

4,476 | 6,298 | 5,807 | 3,189 |

|

이자보상배율 |

-1.83 | -1.93 | -0.69 | 3.03 |

|

당기순이익(손실) |

(10,415) | (76,711) | (8,840) | 7,119 |

|

- 당기순이익율 |

-3.28% | -24.61% | -2.66% | 2.20% |

| (출처: 당사 정기보고서) |

(주12) 정정 전

| 가. 매출 등 성장성 관련 위험 당사 매출액은 2018년 317,744백만원, 2019년 311,767백만원, 2020년 332,913백만원, 2021년 반기 207,610백만원으로 증가하는 추세를 보이고 있습니다. 2021년 당사는 롯데알미늄(주)과 2차 전지용 양극박 소재사업 공동협력을 위한 MOU(업무 협약)를 체결하여 전기차 시장에 진입하게 되었습니다. 이에 따라 당사는 향후 롯데알미늄(주)향 매출 증가에 따라 매출이 더욱 증가할 것으로 예상하고 있습니다. 하지만 추후 알루미늄 수요가 감소하게 되면 당사의 매출액은 2018년, 2019년 수준, 혹은 그보다 악화된 실적을 보일 수 있습니다. 그리고 롯데알미늄(주)향 매출이 예상과 다르게 시현되지 않을 수 있으니 이 점 투자자들께서 유의하여 주시기 바랍니다. |

당사는 알루미늄 제조 단일 사업으로 알루미늄판 및 알루미늄판 임가공을 통해 매출을 발생시키고 있습니다. 2018년 매출액은 317,744백만원으로 전년대비 6.21% 증가하였고, 2019년 매출액은 311,767백만원으로 전년대비 1.88% 감소하였습니다. 2020년에는 코로나-19 확산 이후 경기 회복, 알루미늄 수요 증가 원자재 가격 상승으로 전년 대비 6.78% 증가한 332,913백만원을 시현하였습니다. 2021년 반기 또한 2020년과 동일한 이유로 매출 207,610백만원으로 전년 동기 대비 27.16% 증가하였습니다.

하지만, 당사는 2018년, 2019년, 2020년 모두 영업손실 및 당기순손실을 기록하였습니다. 연도별로 2018년 영업손실 8,191백만원, 당기순손실 10,415백만원, 2019년 영업손실 12,173, 당기순손실 76,711백만원, 2020년 영업손실 4,028백만원, 당기순손실 8,840백만원입니다. 이에 따라 당사의 성장성 지표는 2020년까지 음(-)의 값이며, 특히 59,486백만원의 유형자산 손상차손이 발행한 2019년에는 자산 및 자본이 각각 18.75%, 39.26% 감소하였습니다. 그러나 2021년 반기 영업이익 7,209백만원, 당기순이익 5,458백만원에 흑자전환에 성공하여 성장률 지표는 양(+)의 값으로 전환 되었습니다.

| [성장성 지표] |

| (단위: %) |

| 구 분 | 2018년 | 2019년 | 2020년 | 2021년 반기 |

| 매출액 성장률 | 6.21% | -1.88% | 6.78% | 24.72% |

| 영업이익 성장률 | 적자유지 | 적자유지 | 적자유지 | 흑자전환 |

| 당기순이익 성장률 | 적자유지 | 적자유지 | 적자유지 | 흑자전환 |

| 자산총계 성장률 | 6.51% | -18.75% | -4.97% | 12.51% |

| 자본총계 성장률 | -4.29% | -39.26% | -1.39% | 12.86% |

| 주) 2021년 반기 매출액은 연율화하여 계산하였습니다. (출처: 당사 정기보고서) |

| [최근 3개년 매출 현황] |

| (단위: 천원) |

| 사 업 부 문 |

품 목 | 2018년 | 2019년 | 2020년 | 2020년 반기 | 2021년 반기 | ||||||

| 매출액 | 비 중 | 매출액 | 비 중 | 매출액 | 비 중 | 매출액 | 비 중 | 매출액 | 비 중 | |||

| 알미늄판 제 조 |

알미늄판 | 수 출 | 73,187,355 | 23.03% | 54,854,991 | 17.59% | 59,449,813 | 17.86% | 28,956,770 | 17.74% | 32,436,159 | 15.62% |

| 내 수 | 244,450,132 | 76.93% | 256,769,969 | 82.36% | 273,379,319 | 82.12% | 134,271,847 | 82.24% | 175,004,290 | 84.29% | ||

| 합 계 | 317,637,487 | 99.97% | 311,624,960 | 99.95% | 332,829,132 | 99.97% | 163,228,617 | 99.98% | 207,440,449 | 99.92% | ||

| 알미늄판 임 가 공 |

수 출 | - | - | - | - | - | - | - | - | - | - | |

| 내 수 | 106,929 | 0.03% | 141,980 | 0.05% | 84,246 | 0.03% | 37,332 | 0.02% | 169,818 | 0.08% | ||

| 합 계 | 106,929 | 0.03% | 141,980 | 0.05% | 84,246 | 0.03% | 37,332 | 0.02% | 169,818 | 0.08% | ||

| 합 계 | 수 출 | 73,187,355 | 23.03% | 54,854,991 | 17.59% | 59,449,813 | 17.86% | 28,956,770 | 17.74% | 32,436,159 | 15.62% | |

| 내 수 | 244,557,061 | 76.97% | 256,911,949 | 82.41% | 273,463,565 | 82.14% | 134,309,179 | 82.26% | 175,174,108 | 84.38% | ||

| 합 계 | 317,744,416 | 100.00% | 311,766,940 | 100.00% | 332,913,378 | 100.00% | 163,265,949 | 100.00% | 207,610,267 | 100.00% | ||

| (출처: 당사 정기보고서) |

| [국내 주요 매출처 현황] |

| (단위: 백만원) |

| 매출처명 | 매출품목 | 2018년말 | 2019년말 | 2020년말 | 2020년 반기말 | 2021년 반기말 |

|---|---|---|---|---|---|---|

| D사 | 알루미늄판 | 35,383 | 33,692 | 37,762 | 18,400 | 20,986 |

| L사 | 알루미늄판 | 32,326 | 33,190 | 37,509 | 17,143 | 24,455 |

| S사 | 알루미늄판 | 10,674 | 13,402 | 14,638 | 7,871 | 9,281 |

| SW사 | 알루미늄판 | 6,918 | 8,269 | 13,128 | 5,981 | 7,366 |

| C사 | 알루미늄판 | 8,675 | 11,299 | 11,802 | 6,230 | 3,918 |

| 기타 매출처 | 알루미늄판 알루미늄 임가공 |

223,767 | 211,914 | 218,074 | 107,640 | 141,604 |

| 합 계 | 317,744 | 311,767 | 332,913 | 163,266 | 207,610 | |

| (출처: 당사 사업 및 반기보고서) |

당사의 2018년, 2019년, 2020년 매출은 주요 매출처인 D사, L사, S사의 매출 변동이 없어 300,000백만원에 머물렀습니다. 또한 당사의 외부감사는 당사가 속한 산업의 성장성이 낮다고 내다보았습니다. 외부감사는 유형자산의 사용가치를 측정하여 유형자산의 장부금액이 사용가치 보다 높다고 판단되면 유형자산에 손상차손을 적용합니다. 당사의 외부감사는 2020년 및 2019년 지속적인 영업손실을 고려하여 유형자산의 사용가치를 측정하였고 외부감사는 사업의 성장성이 낮다고 판단하여 2020년 및 2019년 모두 0% 장기성장률을 적용하였고, 할인율은 각각 7.62%, 7.36% 적용하였습니다. 그러나 글로벌 경기 회복에 따른 알루미늄 수요 증가로 2021년 반기 당사의 주요 매출처의 매출이 전년대비 증가(D사 14.05%, L사 42.65%, S사 17.91%)하여 2021년 반기 당사의 매출이 전년 동기 대비 27.16% 증가하였습니다.

또한 2021년 당사는 롯데알미늄(주)과 2차 전지용 양극박 소재사업 공동협력을 위한 MOU(업무 협약)를 체결하여 전기차 시장에 진입하게 되었습니다. 이에 따라 당사는 향후 롯데알미늄(주)향 증가에 따라 매출이 더욱 증가할 것으로 예상하고 있습니다.

당사의 매출은 2018년부터 성장하는 추세에 있습니다. 2020년, 2021년 반기에는 알루미늄 수요 증가로 매출이 급성장하였고 향후 롯데알미늄(주)향 매출 증가를 예상하고 있습니다. 하지만 추후 알루미늄 수요가 감소하게 되면 당사의 매출액 및 성장성 지표는 2018년, 2019년 수준, 혹은 그보다 악화된 실적을 보일 수 있습니다. 그리고 롯데알미늄(주)향 매출이 예상과 다르게 시현되지 않을 수 있으니 이 점 투자자들께서 유의하여 주시기 바랍니다.

(주12) 정정 후

| 가. 매출 등 성장성 관련 위험 당사 매출액은 2018년 317,744백만원, 2019년 311,767백만원, 2020년 332,913백만원, 2021년 3분기 323,810백만원으로 증가하는 추세를 보이고 있습니다. 2021년 당사는 롯데알미늄(주)과 2차 전지용 양극박 소재사업 공동협력을 위한 MOU(업무 협약)를 체결하여 전기차 시장에 진입하게 되었습니다. 이에 따라 당사는 향후 롯데알미늄(주)향 매출 증가에 따라 매출이 더욱 증가할 것으로 예상하고 있습니다. 하지만 추후 알루미늄 수요가 감소하게 되면 당사의 매출액은 2018년, 2019년 수준, 혹은 그보다 악화된 실적을 보일 수 있습니다. 그리고 롯데알미늄(주)향 매출이 예상과 다르게 시현되지 않을 수 있으니 이 점 투자자들께서 유의하여 주시기 바랍니다. |

당사는 알루미늄 제조 단일 사업으로 알루미늄판 및 알루미늄판 임가공을 통해 매출을 발생시키고 있습니다. 2018년 매출액은 317,744백만원으로 전년대비 6.21% 증가하였고, 2019년 매출액은 311,767백만원으로 전년대비 1.88% 감소하였습니다. 2020년에는 코로나-19 확산 이후 경기 회복, 알루미늄 수요 증가 원자재 가격 상승으로 전년 대비 6.78% 증가한 332,913백만원을 시현하였습니다. 2021년 3분기 또한 2020년과 동일한 이유로 매출 323,810백만원으로 전년 동기 대비 33.77% 증가하였습니다.

하지만, 당사는 2018년, 2019년, 2020년 모두 영업손실 및 당기순손실을 기록하였습니다. 연도별로 2018년 영업손실 8,191백만원, 당기순손실 10,415백만원, 2019년 영업손실 12,173, 당기순손실 76,711백만원, 2020년 영업손실 4,028백만원, 당기순손실 8,840백만원입니다. 이에 따라 당사의 성장성 지표는 2020년까지 음(-)의 값이며, 특히 59,486백만원의 유형자산 손상차손이 발행한 2019년에는 자산 및 자본이 각각 18.75%, 39.26% 감소하였습니다. 그러나 2021년 3분기 영업이익 9,677백만원, 당기순이익 7,119백만원에 흑자전환에 성공하여 성장률 지표는 양(+)의 값으로 전환 되었습니다.

| [성장성 지표] |

| (단위: %) |

| 구 분 | 2018년 | 2019년 | 2020년 | 2021년 3분기 |

| 매출액 성장률 | 6.21% | -1.88% | 6.78% | 29.69% |

| 영업이익 성장률 | 적자유지 | 적자유지 | 적자유지 | 흑자전환 |

| 당기순이익 성장률 | 적자유지 | 적자유지 | 적자유지 | 흑자전환 |

| 자산총계 성장률 | 6.51% | -18.75% | -4.97% | 10.93% |

| 자본총계 성장률 | -4.29% | -39.26% | -1.39% | 21.12% |

| 주) 2021년 3분기 매출액은 연율화하여 계산하였습니다. (출처: 당사 정기보고서) |

| [최근 3개년 매출 현황] |

| (단위: 천원) |

| 사 업 부 문 |

품 목 | 2018년 | 2019년 | 2020년 | 2020년 3분기 | 2021년 3분기 | ||||||

| 매출액 | 비 중 | 매출액 | 비 중 | 매출액 | 비 중 | 매출액 | 비 중 | 매출액 | 비 중 | |||

| 알미늄판 제 조 |

알미늄판 | 수 출 | 73,187,355 | 23.03% | 54,854,991 | 17.59% | 59,449,813 | 17.86% | 45,359,399 | 18.74% | 47,061,102 | 14.53% |

| 내 수 | 244,450,132 | 76.93% | 256,769,969 | 82.36% | 273,379,319 | 82.12% | 196,653,264 | 81.24% | 276,549,036 | 85.40% | ||

| 합 계 | 317,637,487 | 99.97% | 311,624,960 | 99.95% | 332,829,132 | 99.97% | 242,012,663 | 99.98% | 323,610,138 | 99.94% | ||

| 알미늄판 임 가 공 |

수 출 | - | - | - | - | - | - | - | - | - | - | |

| 내 수 | 106,929 | 0.03% | 141,980 | 0.05% | 84,246 | 0.03% | 45,792 | 0.02% | 199,492 | 0.06% | ||

| 합 계 | 106,929 | 0.03% | 141,980 | 0.05% | 84,246 | 0.03% | 45,792 | 0.02% | 199,492 | 0.06% | ||

| 합 계 | 수 출 | 73,187,355 | 23.03% | 54,854,991 | 17.59% | 59,449,813 | 17.86% | 45,359,399 | 18.74% | 47,061,102 | 14.53% | |

| 내 수 | 244,557,061 | 76.97% | 256,911,949 | 82.41% | 273,463,565 | 82.14% | 196,699,056 | 81.26% | 276,748,528 | 85.47% | ||

| 합 계 | 317,744,416 | 100.00% | 311,766,940 | 100.00% | 332,913,378 | 100.00% | 242,058,455 | 100.00% | 323,809,630 | 100.00% | ||

| (출처: 당사 정기보고서) |

| [국내 주요 매출처 현황] |

| (단위: 백만원) |

| 매출처명 | 매출품목 | 2018년말 | 2019년말 | 2020년말 | 2020년 3분기말 | 2021년 3분기말 |

|---|---|---|---|---|---|---|

| D사 | 알루미늄판 | 35,383 | 33,692 | 37,762 | 27,653 | 31,792 |

| L사 | 알루미늄판 | 32,326 | 33,190 | 37,509 | 27,561 | 37,365 |

| S사 | 알루미늄판 | 10,674 | 13,402 | 14,638 | 11,461 | 13,937 |

| SW사 | 알루미늄판 | 6,918 | 8,269 | 13,128 | 9,334 | 11,688 |

| C사 | 알루미늄판 | 8,675 | 11,299 | 11,802 | 8,689 | 6,669 |

| 기타 매출처 | 알루미늄판 알루미늄 임가공 |

223,767 | 211,914 | 218,074 | 157,360 | 222,359 |

| 합 계 | 317,744 | 311,767 | 332,913 | 242,058 | 323,810 | |

| (출처: 당사 정기보고서) |

당사의 2018년, 2019년, 2020년 매출은 주요 매출처인 D사, L사, S사의 매출 변동이 없어 300,000백만원에 머물렀습니다. 또한 당사의 외부감사는 당사가 속한 산업의 성장성이 낮다고 내다보았습니다. 외부감사는 유형자산의 사용가치를 측정하여 유형자산의 장부금액이 사용가치 보다 높다고 판단되면 유형자산에 손상차손을 적용합니다. 당사의 외부감사는 2020년 및 2019년 지속적인 영업손실을 고려하여 유형자산의 사용가치를 측정하였고 외부감사는 사업의 성장성이 낮다고 판단하여 2020년 및 2019년 모두 0% 장기성장률을 적용하였고, 할인율은 각각 7.62%, 7.36% 적용하였습니다. 그러나 글로벌 경기 회복에 따른 알루미늄 수요 증가로 2021년 3분기 당사의 주요 매출처의 매출이 전년대비 증가(D사 14.97%, L사 35.57%, S사 21.60%)하여 2021년 3분기 당사의 매출이 전년 동기 대비 33.77% 증가하였습니다.

또한 2021년 당사는 롯데알미늄(주)과 2차 전지용 양극박 소재사업 공동협력을 위한 MOU(업무 협약)를 체결하여 전기차 시장에 진입하게 되었습니다. 이에 따라 당사는 향후 롯데알미늄(주)향 증가에 따라 매출이 더욱 증가할 것으로 예상하고 있습니다.

당사의 매출은 2018년부터 성장하는 추세에 있습니다. 2020년, 2021년 3분기에는 알루미늄 수요 증가로 매출이 급성장하였고 향후 롯데알미늄(주)향 매출 증가를 예상하고 있습니다. 하지만 추후 알루미늄 수요가 감소하게 되면 당사의 매출액 및 성장성 지표는 2018년, 2019년 수준, 혹은 그보다 악화된 실적을 보일 수 있습니다. 그리고 롯데알미늄(주)향 매출이 예상과 다르게 시현되지 않을 수 있으니 이 점 투자자들께서 유의하여 주시기 바랍니다.

(주13) 정정 전

| 나. 수익성 관련 위험 당사의 최근 3년 및 2021년 반기까지의 매출은 성장하는 추세에 있으나 2020년까지 매출원가와 판매비와관리비로 지출되는 비용이 더 많아 영업손실 및 당기순손실이 지속되었습니다. 2018년부터 2021년까지의 평균 매출총이익률은 0.79%를 보였으며, 평균 판매비와관리비율은 3.36%, 평균 영업이익률은 -2.56%, 평균 당기순이익률은 -10.18%를 보였습니다. 다만, 2021년 반기 매출총이익률을 개선하여 흑자 전환에 성공하였습니다. 이로 인해 매출총이익률 6.46%, 판매비와관리비율 2.99%, 영업이익률 3.47%, 당기순이익률 2.63%를 시현했습니다. 당사는 알루미늄 수요 증가에 따라 매출액이 증가했으며, 2021년 반기 판매단가 인상으로 인해 매출원가율을 낮춰 영업이익을 시현했습니다. 다만 차입금 및 전환사채 발행으로 금융비용이 증가해 당사의 순이익율을 악화하고 있으며 향후 2차 전지향 매출 증가로 매출액 증가가 기대되나 판매비와 관리비 변동, 차입금 부담 경과에 따라 실적이 변동될 수 있습니다. 또한 이에 대한 당사의 대응이 적절하지 못할 경우 수익성에도 부정적인 영향이 있을 수 있을 것으로 판단됩니다. 투자자께서는 이 점 유의하시어 투자해 주시기 바랍니다. |

당사의 최근 3년 및 2021년 반기까지의 매출은 성장하는 추세에 있으나 2020년까지 매출원가와 판매비와관리비로 지출되는 비용이 더 많아 영업손실 및 당기순손실이 지속되었습니다. 2018년부터 2020년까지의 평균 매출총이익률은 0.79%를 보였으며, 평균 판매비와관리비율은 3.36%, 평균 영업이익률은 -2.56%, 평균 당기순이익률은 -10.18%를 보였습니다. 다만, 2021년 반기 매출총이익률을 개선하여 흑자 전환에 성공하였습니다. 이로 인해 매출총이익률 6.46%, 판매비와관리비율 2.99%, 영업이익률 3.47%, 당기순이익률 2.63%를 시현했습니다.

2018년에는 317,744백만원의 매출 및 2,340백만원의 매출총이익이 발생하였으나, 급여 4,730백만원, 운반비 2,314백만원을 비롯해 기타비용 3,487백만원 등 판매비와 관리비 총 10,531백만원이 발생하면서 8,191백만원의 영업손실이 발생하였으며, 182백만원의 외환차손 및 4,476백만원의 이자비용이 발생하면서 10,415백만원의 당기순손실이 발생하였습니다.

2019년에는 311,767백만원의 매출 및 313,190백만원의 매출원가로 1,423백만원의 매출총손실이 발생하였습니다. 전년대비 매출과 매출원가 동시에 감소하였지만 매출액 감소폭이 더 높아 1,423백만원의 매출총손실이 발생했습니다. 이에 더해 4,880백만원의 급여와 1,514백만원의 세금과공과, 2,464백만원의 운반비 등의 판매비와 관리비에 의하여 12,173백만원의 영업손실이 발생하였고 59,486백만원의 유형자산 손상차손과 6,298백만원의 이자비용 발생으로 76,711백만원의 당기순손실이 발생하였습니다.

2020년에는 매출이 332,913백만원으로 증가하여 6,969백만원의 매출총이익이 발생하였습니다. 급여 4,679백만원, 세금과공과 1,581백만원, 운반비 2,839백만원 등의 판매비와 관리비로 4,028백만원의 영업손실이 발생하였으며, 5,807백만원의 이자비용이 더해져 8,840백만원의 당기순손실이 발생하였습니다.

2021년에는 반기는 매출 증가 및 판매단가 인상을 통해 매출원가율을 낮추는데 성공하여 13,409백만원의 매출총이익이 발생하였습니다. 급여 2,280백만원, 제세공과금 1,150백만원, 운반비 1,421백만원 등을 판매비와 관리비로 지출 후 7,209백만원의 영업이익 및 5,458백만원의 당기순이익을 시현하였습니다.

| [수익성 지표] |

| (단위: %) |

| 구 분 | 2018년 | 2019년 | 2020년 | 2021년 반기 |

| 매출원가율 | 99.26% | 100.46% | 97.91% | 93.54% |

| 매출총이익률 | 0.74% | -0.46% | 2.09% | 6.46% |

| 판매비와관리비율 | 3.31% | 3.45% | 3.30% | 2.99% |

| 영업이익률 | -2.58% | -3.90% | -1.21% | 3.47% |

| 당기순이익률 | -3.28% | -24.61% | -2.66% | 2.63% |

| (출처: 당사 정기보고서) |

당사의 최근 3개년 및 2021년 반기까지 판매비와관리비 내역은 다음과 같습니다.

| [판매비와 관리비 내역] |

| (단위: 천원) |

|

구 분 |

2018년 |

2019년 | 2020년 | 2020년 반기 | 2021년 반기 |

|

급여 |

4,202,735 |

4,398,858 |

4,193,348 |

2,079,955 |

2,053,879 |

|

퇴직급여 |

526,788 |

480,882 |

486,116 |

238,382 |

225,839 |

|

복리후생비 |

280,942 |

295,120 |

268,669 |

145,378 |

115,197 |

|

여비교통비 |

214,911 |

125,101 |

186,012 |

94,662 |

96,336 |

|

통신비 |

49,214 |

45,270 |

40,904 |

21,562 |

16,967 |

|

전력비 |

91,018 |

67,674 |

37,252 |

24,229 |

11,729 |

|

소모품비 |

66,727 |

53,657 |

54,768 |

28,646 |

29,295 |

|

세금과공과 |

1,364,307 |

1,513,948 |

1,581,468 |

1,057,406 |

1,149,708 |

|

임차료 |

104,304 |

130,860 |

130,860 |

65,430 |

65,430 |

|

감가상각비 |

295,948 |

357,167 |

156,842 |

87,015 |

77,526 |

|

수선비 |

37,846 |

42,307 |

39,431 |

17,626 |

68,925 |

|

보험료 |

37,014 |

26,252 |

18,602 |

9,167 |

3,527 |

|

접대비 |

66,241 |

59,776 |

44,466 |

21,682 |

22,774 |

|

광고선전비 |

13,000 |

23,000 |

12,000 |

8,000 |

8,000 |

|

차량유지비 |

89,952 |

24,866 |

18,198 |

8,632 |

9,572 |

|

운반비 |

2,314,343 |

2,464,036 |

2,838,768 |

1,407,771 |

1,420,650 |

|

지급수수료 |

129,231 |

142,528 |

366,709 |

200,916 |

265,338 |

|

수출비용 |

254,418 |

155,327 |

101,439 |

53,075 |

71,509 |

|

경상연구비 |

375,482 |

305,579 |

162,238 |

42,332 |

35,291 |

|

대손상각비 |

-351,159 |

-428,363 |

-92,157 |

179,951 |

258,863 |

|

잡비 |

368,096 |

376,873 |

351,154 |

173,609 |

193,340 |

| 합 계 |

10,531,358 |

10,750,718 |

10,997,387 |

5,965,426 |

6,199,695 |

| (출처: 당사 정기보고서) |

당사의 판매비와 관리비에서 급여(급여, 퇴직급여)와 운반비가 가장 큰 비중을 차지하고 있습니다. 당사의 급여는 2018년 4,729,523천원(44.91%), 2019년 4,879,740천원(45.39%), 2020년 4,679,464천원(42.55%), 2021년 반기 2,279,718천원(36.77%)으로 평균 36~45%로 안정적인 수준입니다. 당사의 운반비는 2018년 2,314,343천원(21.98%), 2019년 2,464,036천원(22.92%), 2020년 2,838,768천원(25.81%), 2021년 반기 1,420,650천원(22.91%) 평균 21~25%로 안정적인 수준입니다.

당사의 급여 계정은 직원 392명에서 생산직 직원을 제외한 지원업무 직원의 급여항목이며 앞으로도 꾸준히 비슷한 수준에서 비용이 발생할 것으로 보입니다. 임원의 보수는 주주총회를 통해 700,000천원이 승인되었으며, 2020년 554,423천원, 인당 69,303천원이 지급되었습니다. 당사가 승인한도 700,000천원까지 보수를 지급하여도, 전체 판매비와 관리비에서 차지하는 비중이 2021년 반기 기준 11.29%, 2020년 기준 6.37%로 당사의 수익성에 큰 영향은 없을 것으로 예상하고 있습니다. 운반비는 당사의 제품을 운송하는 과정에서 발생하는 비용으로 매출에 연동되는 특성을 지니고 있습니다. 이 때문에 차후 매출이 증가하게 되면 운반비도 비례적으로 증가할 것으로 예상하고 있습니다.

| [금융손익 상세내역] |

| (단위: 천원) |

| 구분 | 2018년 | 2019년 | 2020년 | 2020년 반기 | 2021년 반기 |

| 금융수익 | 295,544 | 439,331 | 368,869 | 113,902 | 87,627 |

| 이자수익 | 260,671 | 361,989 | 133,211 | 80,658 | 30,154 |

| 배당금수익(금융수익) | 2,312 | 2,382 | 2,293 | 1,533 | 1,344 |

| 외환차익(금융수익) | 9,651 | 7,485 | 102,783 | - | 13,605 |

| 외화환산이익(금융수익) | 22,910 | 67,474 | 130,582 | 31,711 | 42,524 |

| 금융원가 | 4,578,235 | 8,244,222 | 6,487,239 | 3,912,535 | 2,187,007 |