|

|

대표이사등의확인1109 |

정 정 신 고 (보고)

| 2021년 11월 09일 |

1. 정정대상 공시서류 : 증권신고서(합병)

2. 정정대상 공시서류의 최초제출일 : 2021년 10월 08일

| 제출일자 | 정정사유 | 비고 |

|---|---|---|

| 2021년 10월 08일 | 증권신고서(합병) | 최초 제출일 |

| 2021년 10월 20일 | [정정]증권신고서(합병) | 1차정정("굵은 빨간색") |

| 2021년 10월 28일 | [정정]증권신고서(합병) | 2차정정("굵은 초록색") |

| 2021년 11월 08일 | [정정]증권신고서(합병) | 3차정정("굵은 파란색") |

| 2021년 11월 09일 | [정정]증권신고서(합병) | 4차정정("굵은 주황색") |

3. 정정사항

| 항 목 | 정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|

| 금번 정정 신고서는 정정 보완사항 기재 및 기타 기재사항 보완을 위한 정정 등에 따른 것입니다. 금번 정정에 따른 변동사항은 투자자의 편의를 위해 "굵은 주황색"을 사용하였습니다. 단순 오타 및 띄어쓰기 등 문서 교정사항은 본문에 반영하였으며, 본 정정표에 별도로 기재하지 않았습니다. | |||

| [요약정보]의 정정내용은 본 증권신고서 본문의 정정사항을 동일하게 반영하였으므로 중복기재로 인해 별도 정오표를 작성하지 않으니 참고하시기 바랍니다. | |||

| [제1부 합병의 개요 - I. 합병에 관한 기본사항] | |||

| 3.진행경과 및 주요 일정 가. 진행경과 |

기재사항 변경에 따른 정정 | (주1) | (주1) |

| [제1부 합병의 개요 - III. 합병의 요령] |

|||

| 1. 신주의 배정 | 기재사항 변경에 따른 정정 | (주2) | (주2) |

| 8. 채권자 보호절차 | 기재사항 변경에 따른 정정 | (주3) | (주3) |

| [제1부 합병의 개요 - V. 신주의 주요 권리내용에 관한 사항] |

|||

| 2. 신주의 상장등에 관한 사항 | 기재사항 변경에 따른 정정 | (주4) | (주4) |

| 3. 신주의 주요권리 | 기재사항 변경에 따른 정정 | (주5) | (주5) |

| 바. 이사회 견제기능 실패에 대한 위험 |

기재사항 변경에 따른 정정 | 주주총회예정일 2021년 11월 12일 |

주주총회예정일 2021년 11월 29일 |

| 사. 상장비용 인식으로 인한 위험 |

기재사항 변경에 따른 정정 | 주주총회예정일 2021년 11월 12일 |

주주총회예정일 2021년 11월 29일 |

| [제1부 합병의 개요 - VII. 주식매수청구권에 관한 사항] |

|||

| 1. 주식매수청구권 행사의 요건 | 기재사항 변경에 따른 정정 | (주6) | (주6) |

| 3. 행사절차, 방법, 기간 및 장소 |

기재사항 변경에 따른 정정 | (주7) | (주7) |

| 6. 주식매수대금의 조달방법, 지급예정시기, 지급방법 등 |

기재사항 변경에 따른 정정 | (주8) | (주8) |

| [제1부 합병의 개요 - IX. 기타 투자자보호에 필요한 사항] |

|||

| 6. 합병 등 이후 재무상태표 | 기재사항 변경에 따른 정정 | (주9) | (주9) |

| 바. 투자설명서의 공시 및 교부 | 기재사항 변경에 따른 정정 | 주주총회예정일 2021년 11월 12일 |

주주총회예정일 2021년 11월 29일 |

| [제2부 당사회사에 관한 사항(합병법인) - II. 사업의 개요] |

|||

| 1. 사업의 개요 | 기재사항 변경에 따른 정정 | (주10) | (주10) |

(주1) 정정전

가. 진행경과

(1) 합병대상 선정절차

아이비케이에스제15호기업인수목적(주)는 2021년 02월 26일 코스닥시장 상장 이래 기업인수목적회사의 사업목적 달성을 위해 정관 및 관련 법령 등을 충족하는 합병대상법인을 꾸준히 탐색하여 왔으며, 상장회사에 걸맞는 우량한 기업으로 하인크코리아(주)를 선정하여 스팩 합병을 제안하였습니다. 이에 하인크코리아(주)는 이를 긍정적으로 검토함으로써 합병을 추진하게 되었습니다.

회사에 대한 평가는 합병대상 기업이 영위하는 산업에 대한 평가, 경영진에 대한 평가, 재무에 대한 평가, 기업의 가치에 대한 평가 등으로 이루어졌습니다.

(2) 합병가액 평가를 위한 외부평가계약 체결

2021년 05월 03일 한울회계법인과 합병가액 평가를 위한 외부평가계약을 체결하였으며, 평가 기간은 2021년 05월 03일부터 2021년 07월 15일까지 입니다. 합병계약서 등 합병가액 및 합병비율을 기재한 모든 공시서류 등은 한울회계법인의 합병가액 외부평가 결과를 기초로 작성하였습니다.

(3) 이사회 합병결의 : 2021년 07월 16일 - 2021년 10월 08일 - 2021년 10월 20일 - 2021년 10월 28일

(4) 합병계약 체결일 : 2021년 07월 16일 - 2021년 10월 08일 - 2021년 10월 20일 - 2021년 10월 28일

나. 합병 세부일정

|

구분 |

합병회사 |

피합병회사 |

|

|---|---|---|---|

|

이사회결의일 |

2021.07.16 | 2021.07.16 | |

|

합병계약일 |

2021.07.16 | 2021.07.16 | |

|

주주명부폐쇄 공고일 |

2021.10.05 | 2021.10.05 | |

| 권리주주확정 기준일 | 2021.10.20 | 2021.10.20 | |

|

주주명부폐쇄기간 |

시작일 |

2021.10.21 | 2021.10.21 |

|

종료일 |

2021.10.27 | 2021.10.27 | |

| 주주총회 소집통지 공고 | 2021.11.01 | 2021.11.01 | |

|

합병반대주주 |

시작일 |

2021.10.28 | 2021.10.28 |

|

종료일 |

2021.11.11 | 2021.11.11 | |

|

합병승인을 위한 주주총회일 |

2021.11.12 | 2021.11.12 | |

|

주식매수청구 행사기간 |

시작일 |

2021.11.12 | 2021.11.12 |

|

종료일 |

2021.12.02 | 2021.12.02 | |

|

채권자이의 제출기간, |

시작일 |

2021.11.13 | 2021.11.13 |

|

종료일 |

2021.12.13 | 2021.12.13 | |

| 주식매수청구 매수대금 지급예정일 | 2021.12.07 | 2021.12.07 | |

| 매매거래정지예정기간 |

시작일 |

- | - |

|

종료일 |

- | - | |

|

합병기일 |

2021.12.14 | 2021.12.14 | |

|

합병종료보고 공고일 |

2021.12.15 | 2021.12.15 | |

| 합병신주상장(예정)일 | 2021.12.30 | 2021.12.30 | |

주1) 상기일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에 의해서 변경 될 수 있습니다.

주2) 본 합병은 전자증권제도 시행에 따라 신주권교부가 이루어지지 않는 점 투자자들께서는 참고해주시기 바랍니다.

(주1) 정정후

가. 진행경과

(1) 합병대상 선정절차

아이비케이에스제15호기업인수목적(주)는 2021년 02월 26일 코스닥시장 상장 이래 기업인수목적회사의 사업목적 달성을 위해 정관 및 관련 법령 등을 충족하는 합병대상법인을 꾸준히 탐색하여 왔으며, 상장회사에 걸맞는 우량한 기업으로 하인크코리아(주)를 선정하여 스팩 합병을 제안하였습니다. 이에 하인크코리아(주)는 이를 긍정적으로 검토함으로써 합병을 추진하게 되었습니다.

회사에 대한 평가는 합병대상 기업이 영위하는 산업에 대한 평가, 경영진에 대한 평가, 재무에 대한 평가, 기업의 가치에 대한 평가 등으로 이루어졌습니다.

(2) 합병가액 평가를 위한 외부평가계약 체결

2021년 05월 03일 한울회계법인과 합병가액 평가를 위한 외부평가계약을 체결하였으며, 평가 기간은 2021년 05월 03일부터 2021년 07월 15일까지 입니다. 합병계약서 등 합병가액 및 합병비율을 기재한 모든 공시서류 등은 한울회계법인의 합병가액 외부평가 결과를 기초로 작성하였습니다.

(3) 이사회 합병결의 : 2021년 07월 16일 - 2021년 10월 08일 - 2021년 10월 20일 - 2021년 10월 28일 - 2021년 11월 09일

(4) 합병계약 체결일 : 2021년 07월 16일 - 2021년 10월 08일 - 2021년 10월 20일 - 2021년 10월 28일 - 2021년 11월 09일

나. 합병 세부일정

|

구분 |

합병회사 |

피합병회사 |

|

|---|---|---|---|

|

이사회결의일 |

2021.07.16 | 2021.07.16 | |

|

합병계약일 |

2021.07.16 | 2021.07.16 | |

|

주주명부폐쇄 공고일 |

2021.10.05 | 2021.10.05 | |

| 권리주주확정 기준일 | 2021.10.20 | 2021.10.20 | |

|

주주명부폐쇄기간 |

시작일 |

2021.10.21 | 2021.10.21 |

|

종료일 |

2021.10.27 | 2021.10.27 | |

| 주주총회 소집통지 공고 | 2021.11.10 | 2021.11.10 | |

|

합병반대주주 |

시작일 |

2021.11.14 | 2021.11.14 |

|

종료일 |

2021.11.28 | 2021.11.28 | |

|

합병승인을 위한 주주총회일 |

2021.11.29 | 2021.11.29 | |

|

주식매수청구 행사기간 |

시작일 |

2021.11.29 | 2021.11.29 |

|

종료일 |

2021.12.19 | 2021.12.19 | |

|

채권자이의 제출기간, |

시작일 |

2021.11.29 | 2021.11.29 |

|

종료일 |

2021.12.29 | 2021.12.29 | |

| 주식매수청구 매수대금 지급예정일 | 2021.12.24 | 2021.12.24 | |

| 매매거래정지예정기간 |

시작일 |

- | - |

|

종료일 |

- | - | |

|

합병기일 |

2021.12.30 | 2021.12.30 | |

|

합병종료보고 공고일 |

2021.12.30 | 2021.12.30 | |

| 합병신주상장(예정)일 | 2022.01.20 | 2022.01.20 | |

주1) 상기일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에 의해서 변경 될 수 있습니다.

주2) 본 합병은 전자증권제도 시행에 따라 신주권교부가 이루어지지 않는 점 투자자들께서는 참고해주시기 바랍니다.

(주2) 정정전

1. 신주의 배정

|

신주의 종류 |

아이비케이에스제15호기업인수목적(주) 보통주 |

|

배정조건 |

배정일 기준으로 현재 소멸법인의 주주에게 존속법인인 아이비케이에스제15호기업인수목적(주)의 신주를 배정 |

|

배정기준일 |

2021.12.14 |

|

유통예정일 |

2021.12.30 |

|

합병신주 상장일 |

2021.12.30 |

|

신주배정시 발생하는 단주처리방법 |

합병신주 또는 합병자사주의 배정으로 1주 미만의 단주가 발생하는 경우에는 단주가 귀속될 주주에게 합병신주의 주권상장일에 한국거래소에서 거래되는 종가를 기준으로 계산된 금액을 현금으로 지급합니다. |

| 주) | 피합병회사인 하인크코리아(주)의 주주명부에 기재되어 있는 보통주식 보유 주주에 대하여 하인크코리아(주)의 보통주식(액면금액 100원) 1주당 합병회사 아이비케이에스제15호기업인수목적(주)의 보통주식(액면금액 100원) 15,177,000주를 교부합니다. |

(주2) 정정후

1. 신주의 배정

|

신주의 종류 |

아이비케이에스제15호기업인수목적(주) 보통주 |

|

배정조건 |

배정일 기준으로 현재 소멸법인의 주주에게 존속법인인 아이비케이에스제15호기업인수목적(주)의 신주를 배정 |

|

배정기준일 |

2021.12.30 |

|

유통예정일 |

2022.01.20 |

|

합병신주 상장일 |

2022.01.20 |

|

신주배정시 발생하는 단주처리방법 |

합병신주 또는 합병자사주의 배정으로 1주 미만의 단주가 발생하는 경우에는 단주가 귀속될 주주에게 합병신주의 주권상장일에 한국거래소에서 거래되는 종가를 기준으로 계산된 금액을 현금으로 지급합니다. |

| 주) | 피합병회사인 하인크코리아(주)의 주주명부에 기재되어 있는 보통주식 보유 주주에 대하여 하인크코리아(주)의 보통주식(액면금액 100원) 1주당 합병회사 아이비케이에스제15호기업인수목적(주)의 보통주식(액면금액 100원) 15,177,000주를 교부합니다. |

(주3) 정정전

8. 채권자 보호절차

상법 제527조의5(채권자보호절차)에 따라 2021년 11월 13일 부터 2021년 12월 13일까지 1월 이상의 기간 동안 채권자 보호절차를 진행할 예정입니다.

(주3) 정정후

8. 채권자 보호절차

상법 제527조의5(채권자보호절차)에 따라 2021년 11월 29일 부터 2021년 12월 29일까지 1월 이상의 기간 동안 채권자 보호절차를 진행할 예정입니다.

(주4) 정정전

2. 신주의 상장등에 관한 사항

본 합병으로 인해 발생되는 신주는 2021년 12월 30일 코스닥시장에 상장될 예정입니다. 다만, 최종 상장일은 관계기관 등과의 협의 및 승인과정에 의해 변경될 수 있습니다.

(주4) 정정후

2. 신주의 상장등에 관한 사항

본 합병으로 인해 발생되는 신주는 2022년 01월 20일 코스닥시장에 상장될 예정입니다. 다만, 최종 상장일은 관계기관 등과의 협의 및 승인과정에 의해 변경될 수 있습니다.

(주5) 정정전

3. 신주의 주요 권리

합병법인(아이비케이에스제15호기업인수목적(주))은 2021년 11월 12일 예정된 주주총회에서 정관을 개정할 예정이며, 개정 정관의 신주의 주요 권리는 다음과 같습니다.

(주5) 정정후

3. 신주의 주요 권리

합병법인(아이비케이에스제15호기업인수목적(주))은 2021년 11월 29일 예정된 주주총회에서 정관을 개정할 예정이며, 개정 정관의 신주의 주요 권리는 다음과 같습니다.

(주6) 정정전

1. 주식매수청구권 행사의 요건

상법 제522조의3 및 자본시장과 금융투자업에 관한 법률 제165조의5에 의거, 주주확정기준일 현재 주주명부에 등재된 주주가 합병에 관한 이사회결의에 반대하여 주주총회 결의일(2021년 11월 12일 예정) 전일까지 당해 법인에 대하여 서면으로 그 결의에 반대하는 의사를 통지하는 경우에는 주주총회 결의일로부터 20일 이내에 당해 법인에 주식의 종류와 수를 기재한 서면을 제출하여 매수를 청구할 수 있으며, 소유 주식 중 일부에 대한 매수 청구도 가능합니다. 단, 매수청구가 가능한 주식에는 반대 의사를 통지한 주주가 이사회 결의 사실이 공시되기 이전에 취득하였음을 증명한 주식과 이사회 결의 사실이 공시된 이후에 취득하였지만 이사회 결의 사실이 공시된 날의 다음날까지 해당 주식의 취득가액이 체결된 경우에 해당함을 증명하는 주식만 해당됩니다.

한편, 상법 제522조의3 및 자본시장과 금융투자업에 관한 법률 제165조의5에 의거, 주식매수청구권은 주주명부 폐쇄기준일로부터 주식매수청구권 행사일까지 계속 보유한 주주에 한하여 부여되며, 동 기간 내에 매각 후 재취득한 주식에 대해서는 매수청구권이 상실되며, 주식매수청구권을 행사한 이후에는 취소할 수 없습니다. 또한, 사전에 서면으로 합병 등의 이사회 결의에 반대하는 의사를 통지한 주주가 주주총회에서 합병 등에 찬성한 경우에는 주식매수청구권을 행사할 수 없습니다. 합병 당사회사 중 코스닥시장상장법인인 아이비케이에스제15호기업인수목적(주)는 그 청구에 대하여 주식매수청구기간이 종료하는 날부터 1개월 이내에 당해 주식을 매수하여야 하며, 매수대금은 2021년 12월 07일에 지급될 예정입니다.

단, 아이비케이에스제15호기업인수목적(주)의 공모 전 발행 보통주 및 전환사채를 보유하고 있는 발기주주(아이비케이투자증권(주), 에스브이인베스트먼트(주), 에스브이파트너스(주), (주)혁신투자자문, 스카이투자자문(주))의 경우, 해당주식을 통해 주식매수청구권을 행사할 수 없습니다.

(주6) 정정후

1. 주식매수청구권 행사의 요건

상법 제522조의3 및 자본시장과 금융투자업에 관한 법률 제165조의5에 의거, 주주확정기준일 현재 주주명부에 등재된 주주가 합병에 관한 이사회결의에 반대하여 주주총회 결의일(2021년 11월 29일 예정) 전일까지 당해 법인에 대하여 서면으로 그 결의에 반대하는 의사를 통지하는 경우에는 주주총회 결의일로부터 20일 이내에 당해 법인에 주식의 종류와 수를 기재한 서면을 제출하여 매수를 청구할 수 있으며, 소유 주식 중 일부에 대한 매수 청구도 가능합니다. 단, 매수청구가 가능한 주식에는 반대 의사를 통지한 주주가 이사회 결의 사실이 공시되기 이전에 취득하였음을 증명한 주식과 이사회 결의 사실이 공시된 이후에 취득하였지만 이사회 결의 사실이 공시된 날의 다음날까지 해당 주식의 취득가액이 체결된 경우에 해당함을 증명하는 주식만 해당됩니다.

한편, 상법 제522조의3 및 자본시장과 금융투자업에 관한 법률 제165조의5에 의거, 주식매수청구권은 주주명부 폐쇄기준일로부터 주식매수청구권 행사일까지 계속 보유한 주주에 한하여 부여되며, 동 기간 내에 매각 후 재취득한 주식에 대해서는 매수청구권이 상실되며, 주식매수청구권을 행사한 이후에는 취소할 수 없습니다. 또한, 사전에 서면으로 합병 등의 이사회 결의에 반대하는 의사를 통지한 주주가 주주총회에서 합병 등에 찬성한 경우에는 주식매수청구권을 행사할 수 없습니다. 합병 당사회사 중 코스닥시장상장법인인 아이비케이에스제15호기업인수목적(주)는 그 청구에 대하여 주식매수청구기간이 종료하는 날부터 1개월 이내에 당해 주식을 매수하여야 하며, 매수대금은 2021년 12월 24일에 지급될 예정입니다.

단, 아이비케이에스제15호기업인수목적(주)의 공모 전 발행 보통주 및 전환사채를 보유하고 있는 발기주주(아이비케이투자증권(주), 에스브이인베스트먼트(주), 에스브이파트너스(주), (주)혁신투자자문, 스카이투자자문(주))의 경우, 해당주식을 통해 주식매수청구권을 행사할 수 없습니다.

(주7) 정정전

3. 행사절차, 방법, 기간 및 장소

가. 반대의사 통지방법

자본시장과 금융투자업에 관한 법률 제165조의5에 의거, 주주명부 기준일(2021년 10월 20일)현재 각 사(아이비케이에스제15호기업인수목적(주)와 하인크코리아(주)) 주주명부에 등재된 주주는 이사회 결의 사실이 공시되기 이전에 취득하였음을 증명한 주식과 이사회 결의 사실이 공시된 이후에 취득하였지만 이사회 결의 사실이 공시된 날의 다음날까지 해당 주식의 취득계약이 체결된 경우에 해당함을 증명하는 주식을 보유한 경우에 반대의사 통지를 통한 주식매수청구가 가능하며 각사 주주총회 (2021년 11월 12일 예정)전일까지 아이비케이에스제15호기업인수목적(주), 하인크코리아(주)에 대하여 서면으로 합병에 관한 이사회결의에 반대하는 의사를 통지하여야 합니다. 단, 주권을 증권회사에 위탁하고 있는 실질주주의 경우에는 당해 증권회사에 통지하여야 합니다. 이때 반대의사 표시는 주총일 3영업일 전까지 하여야 합니다. 증권회사에서는 실질주주의 반대의사 표시를 취합하여 주총일 2영업일 전까지 예탁기관인 한국예탁결제원에 통보하여야 합니다. 한국예탁결제원에서는 주총일 전에 실질주주를 대신하여 아이비케이에스제15호기업인수목적(주), 하인크코리아(주)에 반대의사를 통지합니다.

나. 매수의 청구 방법

상법 제522조의3및 자본시장과 금융투자업에 관한 법률 제165조의5에 의거, 상기의 반대의사 통지를 한 주주는 주주총회결의일(2021년 11월 12일 예정)부터 20일 이내에 주식의 종류와 수를 기재한 서면과 함께 보유하고 있는 주권을 제출함으로써 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있습니다. 단, 주권을 증권회사에 위탁하고 있는 실질주주의 경우에는 당해 증권회사에 위탁ㆍ보유하고 있는 주식수에 대하여 주식매수청구권행사 신청서를 작성하여 당해 증권회사에 제출함으로서 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있습니다. 실질주주는 주식매수청구기간 종료일의 3영업일 전까지 거래 증권회사에 주식매수를 청구하면 예탁기관인 한국예탁결제원에서 이를 대신 신청합니다.

(주7) 정정후

3. 행사절차, 방법, 기간 및 장소

가. 반대의사 통지방법

자본시장과 금융투자업에 관한 법률 제165조의5에 의거, 주주명부 기준일(2021년 10월 20일)현재 각 사(아이비케이에스제15호기업인수목적(주)와 하인크코리아(주)) 주주명부에 등재된 주주는 이사회 결의 사실이 공시되기 이전에 취득하였음을 증명한 주식과 이사회 결의 사실이 공시된 이후에 취득하였지만 이사회 결의 사실이 공시된 날의 다음날까지 해당 주식의 취득계약이 체결된 경우에 해당함을 증명하는 주식을 보유한 경우에 반대의사 통지를 통한 주식매수청구가 가능하며 각사 주주총회 (2021년 11월 29일 예정)전일까지 아이비케이에스제15호기업인수목적(주), 하인크코리아(주)에 대하여 서면으로 합병에 관한 이사회결의에 반대하는 의사를 통지하여야 합니다. 단, 주권을 증권회사에 위탁하고 있는 실질주주의 경우에는 당해 증권회사에 통지하여야 합니다. 이때 반대의사 표시는 주총일 3영업일 전까지 하여야 합니다. 증권회사에서는 실질주주의 반대의사 표시를 취합하여 주총일 2영업일 전까지 예탁기관인 한국예탁결제원에 통보하여야 합니다. 한국예탁결제원에서는 주총일 전에 실질주주를 대신하여 아이비케이에스제15호기업인수목적(주), 하인크코리아(주)에 반대의사를 통지합니다.

나. 매수의 청구 방법

상법 제522조의3및 자본시장과 금융투자업에 관한 법률 제165조의5에 의거, 상기의 반대의사 통지를 한 주주는 주주총회결의일(2021년 11월 29일 예정)부터 20일 이내에 주식의 종류와 수를 기재한 서면과 함께 보유하고 있는 주권을 제출함으로써 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있습니다. 단, 주권을 증권회사에 위탁하고 있는 실질주주의 경우에는 당해 증권회사에 위탁ㆍ보유하고 있는 주식수에 대하여 주식매수청구권행사 신청서를 작성하여 당해 증권회사에 제출함으로서 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있습니다. 실질주주는 주식매수청구기간 종료일의 3영업일 전까지 거래 증권회사에 주식매수를 청구하면 예탁기관인 한국예탁결제원에서 이를 대신 신청합니다.

(주8) 정정전

6. 주식매수대금의 조달방법, 지급예정시기, 지급방법 등

(가) 주식매수대금의 조달방법

보유하고 있던 자금 및 기타 자금조달을 통하여 지급예정

(나) 주식매수대금의 지급예정시기

| 회사명 | 지급시기 |

|---|---|

|

아이비케이에스제15호기업인수목적회사(주) |

주식매수의 청구기간이 종료하는 날로부터 1개월 이내 지급 예정 |

| 하인크코리아(주) |

주식매수의 청구기간이 종료하는 날로부터 1개월 이내 지급 예정 |

(다) 주식매수대금의 지급방법

| 구분 | 지급방법 |

|---|---|

|

명부 등재된 주주 |

현금지급 또는 주주의 신고계좌로 이체 |

|

주권 위탁한 실질주주 |

해당 거래 증권회사의 본인계좌로 이체 |

(라) 기타

1) 주식매수가격 및 매수청구권 행사에 관한 사항은 필요시 주주와의 협의과정에서 변경될 수 있으므로 유의하시기 바랍니다.

2) 주식매수청구에 의해 취득한 자기주식의 처분방법: 자본시장과 금융투자업에 관한 법률 제165조의5 제4항과 동법 시행령 제176조의7 제4항의 규정에 따라 당해 주식을 매수한 날로부터 5년 이내 처분할 예정입니다

3) 하인크코리아(주)가 금번 합병을 진행하면서 주주 중 주식매수청구권을 행사하는 주주가 발생할 경우 해당 주식은 하인크코리아(주)의 자기주식이 되며 아이비케이에스제15호기업인수목적(주)와 합병시 합병비율에 따라 신주가 교부될 수 있습니다. 이에 따라 취득한 자기주식의 처분은 자본시장과 금융투자업에 관한 법 제165조의5 제4항과 동법 시행령 제176조의7 제3항의 규정에 따라 당해 주식을 매수한 날로부터 5년 이내에 처분할 예정입니다.

(주8) 정정후

6. 주식매수대금의 조달방법, 지급예정시기, 지급방법 등

(가) 주식매수대금의 조달방법

보유하고 있던 자금 및 기타 자금조달을 통하여 지급예정

(나) 주식매수대금의 지급예정시기

| 회사명 | 지급시기 |

|---|---|

|

아이비케이에스제15호기업인수목적회사(주) |

주식매수의 청구기간이 종료하는 날로부터 1개월 이내 지급 예정 |

| 하인크코리아(주) |

주식매수의 청구기간이 종료하는 날로부터 1개월 이내 지급 예정 |

(다) 주식매수대금의 지급방법

| 구분 | 지급방법 |

|---|---|

|

명부 등재된 주주 |

현금지급 또는 주주의 신고계좌로 이체 |

|

주권 위탁한 실질주주 |

해당 거래 증권회사의 본인계좌로 이체 |

(라) 기타

1) 주식매수가격 및 매수청구권 행사에 관한 사항은 필요시 주주와의 협의과정에서 변경될 수 있으므로 유의하시기 바랍니다.

2) 주식매수청구에 의해 취득한 자기주식의 처분방법: 자본시장과 금융투자업에 관한 법률 제165조의5 제4항과 동법 시행령 제176조의7 제4항의 규정에 따라 당해 주식을 매수한 날로부터 5년 이내 처분할 예정입니다

3) 하인크코리아(주)가 금번 합병을 진행하면서 주주 중 주식매수청구권을 행사하는 주주가 발생할 경우 해당 주식은 하인크코리아(주)의 자기주식이 되며 아이비케이에스제15호기업인수목적(주)와 합병시 합병비율에 따라 신주가 교부될 수 있습니다. 이에 따라 취득한 자기주식의 처분은 자본시장과 금융투자업에 관한 법 제165조의5 제4항과 동법 시행령 제176조의7 제3항의 규정에 따라 당해 주식을 매수한 날로부터 5년 이내에 처분할 예정입니다.

(주9) 정정전

6. 합병 등 이후 재무상태표

| [합병 이후 추정 재무상태표(요약)] |

| (단위 : 백만원) |

|

사업연도 |

합병전 (당반기말) |

합병후 (추정) |

|

|---|---|---|---|

|

기업명 |

아이비케이에스제15호기업인수목적㈜ |

하인크코리아(주) |

|

|

감사인(검토의견) |

삼화회계법인 (적정) |

이정회계법인 |

- |

|

자산총계 유동자산 비유동자산 |

7,778 7,778 - |

7,201 6,120 1,081 |

14,419 13,338 1,081 |

|

부채총계 유동부채 비유동부채 |

1,178 3 1,175 |

1,026 967 59 |

2,204 970 1,234 |

|

자본총계 자본금 기타자본항목 이익잉여금 |

6,600 352 6,206 108 (66) |

6,175 300 - - 5,875 |

12,215 1,870 5,428 108 4,809 |

주) 합병 후 재무상태표는 2021년 상반기말 검토받은 재무제표를 기준으로 단순합산 후 경제적 실질에 따라 하인크코리아(주)가 코스닥 시장 상장을 위해 아이비케이에스제15호기업인수목적(주)의 순자산을 인수하는 회계처리를 한 재무제표이며, 실제 합병기일 기준으로 작성될 합병재무상태표와 차이가 있을 수 있습니다.

주2) 법률적으로 코스닥상장법인인 아이비케이에스제15호기업인수목적(주)(합병회사)가 비상장법인 하인크코리아(주)(피합병회사)를 흡수합병하는 형식이나 합병 후에 피합병회사의 대주주가 합병회사의 대주주가 됨에 따라 실질적으로는 피합병회사가 합병회사를 지배하는 결과가 됩니다. 이러한 거래구조는 역취득(reverse acquisition)의 구조와 유사하지만, 회계상 피취득자인 아이비케이에스제15호기업인수목적(주)는 기업의 인수를 목적으로 설립된 명목회사로서, 기업인수목적주식회사가 기업회계기준서 제1103호 '사업결합'상 '사업'의 정의를 충족하지 못하므로 역취득의 회계처리가 아닌 기업회계기준서 제1102호 '주식기준보상'에 따른 회계처리를 적용합니다. 상기 거래구조는 역취득(reverse acquisition)과 대비하여 통상 reverse module로 간주되며, reverse module에서는 이전되는 자산과 부채의 공정가치와 부여일 시점에 발행할 자본의 공정가치와의 차이가 영업권 또는 염가매수차익으로 반영되지 않고 당기비용(회사의 경우, 상장 등 별도로 식별되지 않는 무형의 서비스를 제공받기 위하여 지급된 비용 성격)으로 처리됩니다.

상기 회계처리에 의해 2021년 기말 현재 기준으로 당기비용으로 인식되는 상장비용의 산정내역은 다음과 같습니다.

| [상장비용 산정내역] |

| (단위: 주, 천원) |

|

내 역 |

금 액 |

|---|---|

|

합병회사의 주식총수 |

3,520,000 |

| 주당발행가액(원) | 2,000 |

|

소계(A) 주1) |

7,040,000 |

|

인수한 순자산의 공정가치(B) |

6,600,192 |

|

기타 부대비용(C) 주2) |

559,418 |

|

상장비용(A-B+C) |

999,226 |

주1) (A)=합병회사의 주식총수 x 주당발행가액

주2) 기타 부대비용은 합병에 따라 향후 예상되는 비용입니다.

주3) 최근 상반기말 이후 피합병회사의 영업실적의 반영 및 합병절차의 진행과정에서 주식매수청구권의 행사 등에 따라 변경될 수 있습니다.

상기 추정된 상장비용의 경우 합병회사의 1주당 합병가액은 2,000원을 기준으로 추정한 사항이며, 향후 2021년 감사보고서 작성시 감사인은 주식기준보상에 근거한 회계처리 적용을 합병을 승인한 임시주주총회일(2021년 11월 12일)을 기준일자로 하여 발행할 주식의 공정가치와 합병으로 이전받는 식별가능한 자산과 부채의 순공정가치의 차이를 당기손익으로 인식 할 예정입니다. 따라서 해당시점의 주가에 따라 인식되는 비용의 증감이 발생할 수 있습니다. 주가에 따른 상장비용 추정액은 다음과 같습니다.

| [추정주가 및 상장비용] |

| 추정주가 (임시주주총회일 2021년 11월 12일) |

추정 상장비용 |

|---|---|

| 2,000원 | 999,226 천원 |

| 2,500원 | 2,759,226 천원 |

| 3,000원 | 4,519,226 천원 |

| 3,500원 | 6,279,226 천원 |

| 4,000원 | 8,039,226 천원 |

| 4,500원 | 9,799,226 천원 |

| 5,000원 | 11,559,226 천원 |

(주9) 정정후

6. 합병 등 이후 재무상태표

| [합병 이후 추정 재무상태표(요약)] |

| (단위 : 백만원) |

|

사업연도 |

합병전 (당반기말) |

합병후 (추정) |

|

|---|---|---|---|

|

기업명 |

아이비케이에스제15호기업인수목적㈜ |

하인크코리아(주) |

|

|

감사인(검토의견) |

삼화회계법인 (적정) |

이정회계법인 |

- |

|

자산총계 유동자산 비유동자산 |

7,778 7,778 - |

7,201 6,120 1,081 |

14,419 13,338 1,081 |

|

부채총계 유동부채 비유동부채 |

1,178 3 1,175 |

1,026 967 59 |

2,204 970 1,234 |

|

자본총계 자본금 기타자본항목 이익잉여금 |

6,600 352 6,206 108 (66) |

6,175 300 - - 5,875 |

12,215 1,870 5,428 108 4,809 |

주) 합병 후 재무상태표는 2021년 상반기말 검토받은 재무제표를 기준으로 단순합산 후 경제적 실질에 따라 하인크코리아(주)가 코스닥 시장 상장을 위해 아이비케이에스제15호기업인수목적(주)의 순자산을 인수하는 회계처리를 한 재무제표이며, 실제 합병기일 기준으로 작성될 합병재무상태표와 차이가 있을 수 있습니다.

주2) 법률적으로 코스닥상장법인인 아이비케이에스제15호기업인수목적(주)(합병회사)가 비상장법인 하인크코리아(주)(피합병회사)를 흡수합병하는 형식이나 합병 후에 피합병회사의 대주주가 합병회사의 대주주가 됨에 따라 실질적으로는 피합병회사가 합병회사를 지배하는 결과가 됩니다. 이러한 거래구조는 역취득(reverse acquisition)의 구조와 유사하지만, 회계상 피취득자인 아이비케이에스제15호기업인수목적(주)는 기업의 인수를 목적으로 설립된 명목회사로서, 기업인수목적주식회사가 기업회계기준서 제1103호 '사업결합'상 '사업'의 정의를 충족하지 못하므로 역취득의 회계처리가 아닌 기업회계기준서 제1102호 '주식기준보상'에 따른 회계처리를 적용합니다. 상기 거래구조는 역취득(reverse acquisition)과 대비하여 통상 reverse module로 간주되며, reverse module에서는 이전되는 자산과 부채의 공정가치와 부여일 시점에 발행할 자본의 공정가치와의 차이가 영업권 또는 염가매수차익으로 반영되지 않고 당기비용(회사의 경우, 상장 등 별도로 식별되지 않는 무형의 서비스를 제공받기 위하여 지급된 비용 성격)으로 처리됩니다.

상기 회계처리에 의해 2021년 기말 현재 기준으로 당기비용으로 인식되는 상장비용의 산정내역은 다음과 같습니다.

| [상장비용 산정내역] |

| (단위: 주, 천원) |

|

내 역 |

금 액 |

|---|---|

|

합병회사의 주식총수 |

3,520,000 |

| 주당발행가액(원) | 2,000 |

|

소계(A) 주1) |

7,040,000 |

|

인수한 순자산의 공정가치(B) |

6,600,192 |

|

기타 부대비용(C) 주2) |

559,418 |

|

상장비용(A-B+C) |

999,226 |

주1) (A)=합병회사의 주식총수 x 주당발행가액

주2) 기타 부대비용은 합병에 따라 향후 예상되는 비용입니다.

주3) 최근 상반기말 이후 피합병회사의 영업실적의 반영 및 합병절차의 진행과정에서 주식매수청구권의 행사 등에 따라 변경될 수 있습니다.

상기 추정된 상장비용의 경우 합병회사의 1주당 합병가액은 2,000원을 기준으로 추정한 사항이며, 향후 2021년 감사보고서 작성시 감사인은 주식기준보상에 근거한 회계처리 적용을 합병을 승인한 임시주주총회일(2021년 11월 29일)을 기준일자로 하여 발행할 주식의 공정가치와 합병으로 이전받는 식별가능한 자산과 부채의 순공정가치의 차이를 당기손익으로 인식 할 예정입니다. 따라서 해당시점의 주가에 따라 인식되는 비용의 증감이 발생할 수 있습니다. 주가에 따른 상장비용 추정액은 다음과 같습니다.

| [추정주가 및 상장비용] |

| 추정주가 (임시주주총회일 2021년 11월 29일) |

추정 상장비용 |

|---|---|

| 2,000원 | 999,226 천원 |

| 2,500원 | 2,759,226 천원 |

| 3,000원 | 4,519,226 천원 |

| 3,500원 | 6,279,226 천원 |

| 4,000원 | 8,039,226 천원 |

| 4,500원 | 9,799,226 천원 |

| 5,000원 | 11,559,226 천원 |

(주10) 정정전

(2) 합병일정

당사는 기업인수목적주식회사의 취지 및 정관 제58조 2항에 근거하여 2021년 07월 16일 하인크코리아 주식회사를 흡수합병을 위하여 한국거래소에 스팩합병 상장예비심사청구를 진행하였으며, 2021년 10월 01일 한국거래소의 상장예비심사 승인이 결정되었습니다. 2021년 11월 12일 주주총회를 소집하여 합병승인 결의의 건 등 합병 관련 의안을 처리할 예정입니다.

세부적인 합병 일정은 아래 표를 참조해주시기 바랍니다. 하기 표의 세부 일정은 추후 변동될 수 있음을 유념하여 주시기 바랍니다.

|

구분 |

일자 | |

|---|---|---|

|

이사회결의일 |

2021.07.16 | |

|

합병계약일 |

2021.07.16 | |

|

주주명부폐쇄 공고일 |

2021.10.05 | |

| 권리주주확정 기준일 | 2021.10.20 | |

|

주주명부폐쇄기간 |

시작일 |

2021.10.21 |

|

종료일 |

2021.10.27 | |

| 주주총회 소집통지 공고 | 2021.11.01 | |

|

합병반대주주 |

시작일 |

2021.10.28 |

|

종료일 |

2021.11.11 | |

|

합병승인을 위한 주주총회일 |

2021.11.12 | |

|

주식매수청구 행사기간 |

시작일 |

2021.11.12 |

|

종료일 |

2021.12.02 | |

|

채권자이의 제출기간, |

시작일 |

2021.11.13 |

|

종료일 |

2021.12.13 | |

| 주식매수청구 매수대금 지급예정일 | 2021.12.07 | |

| 매매거래정지예정기간 |

시작일 |

- |

|

종료일 |

- | |

|

합병기일 |

2021.12.14 | |

|

합병종료보고 공고일 |

2021.12.15 | |

| 합병신주상장(예정)일 | 2021.12.30 | |

(주10) 정정후

(2) 합병일정

당사는 기업인수목적주식회사의 취지 및 정관 제58조 2항에 근거하여 2021년 07월 16일 하인크코리아 주식회사를 흡수합병을 위하여 한국거래소에 스팩합병 상장예비심사청구를 진행하였으며, 2021년 10월 01일 한국거래소의 상장예비심사 승인이 결정되었습니다. 2021년 11월 29일 주주총회를 소집하여 합병승인 결의의 건 등 합병 관련 의안을 처리할 예정입니다.

세부적인 합병 일정은 아래 표를 참조해주시기 바랍니다. 하기 표의 세부 일정은 추후 변동될 수 있음을 유념하여 주시기 바랍니다.

|

구분 |

일자 | |

|---|---|---|

|

이사회결의일 |

2021.07.16 | |

|

합병계약일 |

2021.07.16 | |

|

주주명부폐쇄 공고일 |

2021.10.05 | |

| 권리주주확정 기준일 | 2021.10.20 | |

|

주주명부폐쇄기간 |

시작일 |

2021.10.21 |

|

종료일 |

2021.10.27 | |

| 주주총회 소집통지 공고 | 2021.11.10 | |

|

합병반대주주 |

시작일 |

2021.11.14 |

|

종료일 |

2021.11.28 | |

|

합병승인을 위한 주주총회일 |

2021.11.29 | |

|

주식매수청구 행사기간 |

시작일 |

2021.11.29 |

|

종료일 |

2021.12.19 | |

|

채권자이의 제출기간, |

시작일 |

2021.11.29 |

|

종료일 |

2021.12.29 | |

| 주식매수청구 매수대금 지급예정일 | 2021.12.24 | |

| 매매거래정지예정기간 |

시작일 |

- |

|

종료일 |

- | |

|

합병기일 |

2021.12.30 | |

|

합병종료보고 공고일 |

2021.12.30 | |

| 합병신주상장(예정)일 | 2022.01.20 | |

【 대표이사 등의 확인 】

|

|

|

대표이사등의확인1109 |

증 권 신 고 서

| ( 합 병 ) | |

| 금융위원회 귀중 | 2021년 10월 08일 |

| 회 사 명 : |

아이비케이에스제15호기업인수목적 주식회사 |

| 대 표 이 사 : |

박 광 열 |

| 본 점 소 재 지 : |

서울특별시 영등포구 국제금융로6길 11 (여의도동) |

| (전 화) 02-6915-5350 | |

| (홈페이지) 없음 | |

| 작 성 책 임 자 : | (직 책) 대표이사 (성 명) 박 광 열 |

| (전 화) 02-6915-5350 | |

| 모집 또는 매출 증권의 종류 및 수 : |

기명식 보통주 15,177,000주 |

| 모집 또는 매출총액 : |

30,354,000,000원 |

| 증권신고서(합병등) 및 투자설명서 열람장소 | |

| 가. 증권신고서(합병등) | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 나. 투자설명서 | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 서면문서 : 서울특별시 영등포구 국제금융로6길 11 (여의도동) | |

【 대표이사 등의 확인 】

|

|

대표이사등의 확인 |

요약정보

I. 핵심투자위험

| 사업위험 | 가. COVID-19로 인한 세계경제 침체 및 주식시장 변동 위험 국제통화기금 IMF가 발표한 2021년 01월 발표에 따르면 코로나19로 인한 팬데믹의 영향으로 2020년 세계경제 성장률은 -3.2%로 나타났습니다. 그러나 최근 백신 승인과 백신 접종 개시, 각 국 경기부양책의 영향으로 경제활동이 차츰 정상화되며 경기회복세가 강화되고 있는 추세입니다. 다만, 이러한 경기 회복 기대감과 시장 성장 전망에도 변이바이러스 발생에 따른 재확산 및 봉쇄조치 강화 우려, 백신보급지연에 따른 집단면역 생성의 어려움 등의 불확실성이 존재하고 있으며 수요 회복이 지연에 따른 민간소비 위축, 설비투자 지연, 수출 감소 등으로 피합병법인의 매출과 수익성에 부정적인 영향을 미칠 수 있습니다. 나. 스마트폰 산업의 성장성 관련 위험 피합병법인의 주요 제품은 스마트폰 및 웨어러블기기 등과 밀접한 제품으로서 관련산 업인 스마트폰 산업 및 웨어러블 기기 산업 변동에 따라 중요한 영향을 받습니다. 특히 신모델 효과로 출시 초기에 판매량이 급증하는 경향을 보이고 있어 관련 산업의 신제품 라인업, 신제품 출시 주기 등은 동사 제품 수요에도 중요하게 작용하고 있습니다. 다만, 21년 상반기 스마트폰 시장은 주요 부품인 PMIC, DDI의 shortage 현상이 수면 위로 부상하고 있으며 04월부터 생산에 일부 타격을 줄 가능성이 존재합니다. 따라서 경기 및 수요회복에도 불구하고 부품 공급 부족에 따른 생산 차질이 장기화 될 경우 신제품 출시 지연 및 출하량 감소로 인해 동사 제품 수요에도 부정적 영향이 예상되며, 매출 성장이 둔화될 위험이 있습니다. 다. 빠른 트렌드 변화로 인한 기술 및 디자인 개발 지연 위험 피합병법인의 주력 제품인 스마트폰 액세서리는 패션아이템적 속성을 가지고 있기 때문에 트렌드 변화가 잦고 유행에 민감하다는 특성이 있습니다. 글로벌 스마트폰 SET 업체들은 교체수요를 이끌어내기 위해 폴더블 및 롤러블 등 신규 폼펙터 생산에 집중하고 있는 추세입니다. 따라서, 스마트폰의 새로운 폼펙터 및 잦은 트렌드 변화에 부합하는 기술 및 디자인을 개발하지 못하거나 지연될 경우 피합병법인의 성장성에 부정적인 영향을 미칠 수 있습니다. 라. 스마트폰 시장 경쟁심화에 따른 위험 모바일 액세서리 시장참여자들은 대기업부터 영세기업까지 수많은 업체가 존재하고 있습니다. 낮은 진입장벽으로 인해 개인이나 소규모 업체들의 저가제품 단순유통이 온라인/오프라인 채널을 통해 난립하고 있는 상황입니다. 특히, 허가되지 않은 브랜드IP를 무단으로 사용하는 등 프리미엄 선도업체들의 유사제품이 시장에 출시되거나 가격경쟁력을 앞세운 중국 저가 업체들의 참여로 경쟁이 치열해질경우 피합병법인의 매출 및 브랜드 가치에 부정적 영향을 미칠 수 있습니다. 마. 주요매출처의 정책 변화 위험 현재 피합병법인의 매출은 90%이상 삼성전자에 집중되어 있는 상태입니다. 삼성전자와는 스마트 모바일 액세서리인 IT 디바이스와 그 응용제품에 융합된 플랫폼(클라우드 서버 + NFC/BLE 통신 인증)을 공동개발하여 피합병법인이 제품의 디자인, 외주디자인, 운영을 하고 있으며, 삼성전자가 소비자에게 판매하고 있습니다. 피합병법인은 2016년 스마트 액세서리 사업 부분과 2017년 On-demand 사업부를 신설한 이래 2017년 02월 SMAPP파트너사 등록을 시작으로 2020년 12월에는 JDM파트너사에도 등록이 되어 스마트 모바일폰 액세서리 사업에 대하여 매출처와 긴밀한 관계를 유지하고 있으며, 향후에도 이러한 사업구조에 큰 변화는 없을 것으로 예상됩니다. 다만, 매출처의 스마트폰 사업구조에 대한 전략변경, 파트너사 운영 정책에 대한 변경이 있을 경우 이는 동사의 매출구조에 대하여 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 바. 온라인 간편결제 시장 경쟁 심화 위험 피합병법인은 기존 모바일 액세서리 사업에 근간을 두고 콘텐츠와 연계한 다양한 IT 응용 제품들을 공급하며 쌓은 사용자 중심의 콘텐츠 서비스/플랫폼 개발 역량을 바탕으로 모바일 간편결제 시스템 플랫폼(위치기반, 소비자/사업자 경험 중심) 인 ‘바로-다’ 서비스를 진행할 예정입니다. 제출일 현재 3개의 프랜차이즈업체와 서비스도입계약을 체결하였으며, 점차 거래처를 확대해 나갈 계획입니다. O2O서비스시장(온라인 간편결제서비스 포함)은 향후에도 지속적으로 시장규모가 커질 것으로 예상되는 분야인만큼, 신규진입업체의 수는 지속적으로 증가할 것으로 예상되고 있으며, 서비스제공업자간 경쟁이 심화될 경우 O2O서비스를 제공함으로써 수취하는 주요 수익인 수수료매출, 이용료매출의 수익성이 악화될 가능성이 존재합니다. 이와 같이 온라인 간편결제 서비스 시장의 경쟁심화는 동사의 미래 사업수익성에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. |

| 회사위험 | 가. 매출처 편중의 위험 피합병법인의 주요 고객사에 대한 매출 비중은 유사한 사업을 영위하는 법인 대비 상대적으로 높은 수준으로 판단되며, 2020년 기준 매출 중 삼성전자가 차지하는 매출비중은 약 98.41% 수준에 해당합니다. 동사는 자사몰 ‘롤리바일’의 운영, 아마존, 오픈마켓 등의 신유통채널을 통한 B2C 매출 확대 및 안정화, 신규 사업인 ‘바로-다’ 서비스의 수익 실현을 통해 매출처 편중 위험을 해소하기 위한 노력을 지속하고 있습니다. 그럼에도 불구하고 현재 피합병법인의 매출비중의 대부분을 차지하고 있는 주요 매출처에 대하여 실적이 감소할 경우 피합병법인의 경영성과에 부정적인 영향을 미칠 수 있습니다. 나. 핵심인력 유출 위험 피합병법인의 주력제품인 모바일 액세서리 제품은 트렌드 변화에 민감하고 제품의 수명주기가 짧은 특성을 가지고 있어 소비자를 만족시킬 수 있는 제품을 신속하게 선보이기 위해 트렌드 파악 및 디자인 연구개발의 중요성이 매우 높은 사업입니다. 피합병법인은 사용자에게 새로운 경험과 TPO에 맞는 활용 가치를 높일 수 있도록 Usability 개선부터 콘텐츠 기획을 통한 콘텐츠-융합 디자인 서비스를 선보이고 있으며 이러한 제품 기획력은 당사의 주력 제품군에 적용되어 경쟁력 강화에 기여하고 있습니다. 이러한 피합병법인의 노력에도 불구하고 연구개발 및 디자인을 담당하고 있는 주요 인력이 경쟁사 등 외부로 외부로 유출될 경우 디자인, 제품기획, 기술 등 동사의 핵심 경쟁력이 훼손되어 동사의 수익성에 중요한 부정적 영향을 미칠 수 있습니다. 다. 콘텐츠IP 사용기간 종료에 따른 위험 피합병법인은 IP를 이용한 콘텐츠 및 서비스와 융합된 모바일 액세서리를 공급하고 있습니다. 동사와 체결한 주요 브랜드는 디즈니(Disney), 픽사(Pixar), 마블(Marvel) 등이 있으며 편중 위험을 해소하기 위해 추가 라이선스 계약 및 단발성 콜라보레이션을 통해 제품을 지속적으로 출시하고 있습니다. 그럼에도 불구하고, 향후 신규 브랜드 발굴이 미흡하거나 계약으로 인해 기존 브랜드를 지속적으로 활용하지 못하는 등 브랜드 관리가 원활히 이루어지지 않을 경우 사업에 부정적인 영향을 미칠 수 있습니다. 라. 외주생산에 따른 위험 피합병법인은 현재 외주 생산 방식을 통해 우수한 생산 설비를 보유한 협력 업체를 발굴하여 생산 효율성을 높이고 원가 절감 및 가격 경쟁력을 확보하고 있습니다. 피합병법인은 약 10여개의 다양한 외주가공업체와 협력하고 있으며 품목별, 제품별로 서로 다른 매입처를 선정하여 생산하고 있어 매입처 집중도를 분산시키고 있습니다. 하지만 각 외주생산업체 내부 문제로 인하여 적절한 생산이나 품질관리에 문제가 생기거나, 납기가 지연되어 계획했던 제품 생산 및 판매 일정에 차질이 생길 가능성을 완전히 배제할 수 없으며, 외주가공업체와의 관계가 악화될 경우 동사 영업에 부정적인 영향을 미칠 수 있습니다. 마. 스마트 모바일 액세서리 수익성 악화 위험 피합병법인은 대체로 50% 이상의 높은 이익률을 나타내고 있습니다. 피합병법인의 제품이 높은 이익률을 적용받을 수 있는데에는 액세서리와 관련한 MZ세대의 개인화 욕구를 충족시켜줄 수 있는 콘텐츠와 서비스를 제공하고 있기 때문입니다. 다만, 스마트폰 출시일정 등의 변동에 따라 높은 이익률을 보이는 제품의 비중이 줄어들고 콜라보레이션 상품매출의 비중이 높아지거나, 시장수요변화에 따라 매출처의 판매단가 정책의 변화에 따라 제품 전반적인 부가가치가 낮아질 경우 피합병법인의 수익성에 부정적인 영향을 미칠 수 있음에 유의하시기 바랍니다. 바. 해외진출에 따른 환율변동 위험 2020년까지 발생한 해외매출의 경우 모두 삼성전자의 해외향 매출로서 피합병법인이 외화와 관련된 손익변동위험을 부담할 경우가 존재하지 않았습니다. 다만, 2021년 하반기부터 아마존닷컴(미국, 영국)에 상품등록을 마쳤으며, 상품판매가 시작되었습니다. 아마존닷컴에 직접 상품등록을 하고 판매가 되는 경우 피합병법인이 직접적으로 외화변동위험에 노출되게 되며, 향후 해당 유통경로를 통한 매출규모가 성장하는 경우 피합병법인의 영업외손익이 크게 변동할 수 있으므로 이 점 유의하시기 바랍니다. 사. B2C유통경로 확대전략으로 인한 재고부담 위험 그동안 피합병법인의 사업은 주요매출처인 삼성전자를 통하여 B2B2B, B2B2C의 매출이 이루어져 왔습니다. 매출처, 외주생산처와 주요 제품의 생산, 납품 일정등에 대하여 유기적으로 협업하여 왔으며, 소비자들에게 제공되는 제품, 서비스의 품질유지에 힘쓰고자 무분별한 매출규모의 확대보다는 고객사 발주시 주문생산시스템을 유지하여 왔으며, 재고자산을 보유하지 않아 왔습니다. 다만, 2021년 하반기부터 새로운 유통경로인 B2C 온라인 제품판매경로를 확보함에 따라 일정부분 재고자산을 보유하게 되었으며, 2021년 상반기말 재고자산은 약 187,306천원으로 인식되었습니다. 이에 피합병법인은 각 유통경로별 판매전략 수립과 이에 따른 월간 안전재고 생산계획, 재고자산 유지 및 관리규정 등을 구비하였으며, 향후 진부화 재고가 발생할 경우 이에 따른 평가정책까지 수립하였습니다. 다만, 향후 재고자산 보유규모가 증가할 것이 예상됨에 따라 진부화 재고가 발생하는 경우 피합병법인의 재무상태에 부정적인 영향을 미칠 수 있으므로 이 점 유의하시기 바랍니다. 아. 모바일 주문-간편결제 시스템 신규사업에 따른 재무구조 악화 위험 피합병법인은 모바일 간편결제 시스템 플랫폼(위치기반, 소비자/사업자 경험 중심) 인 ‘바로-다’ 서비스를 진행할 예정입니다. 현재 3개 가맹사업자와 계약체결이 완료된 상태이며, 10월 계약체결 예정 업체의 경우 매장점포내 기존 POS, ERP시스템과 시스템 호환작업을 진행중에 있습니다. 상기와 같이 서비스를 도입하는 공급사업자의 경우 지속적으로 확보가 예정되어 있습니다. 다만, O2O간편결제 및 주문서비스를 제공하고 피합병법인이 지속적으로 수익을 창출하기 위해서는 일정수준 이상의 서비스 사용자가 필요하며, 이러한 사용자 확보를 위해서는 대규모의 마케팅 비용이 소요될 수 있습니다. 대부분의 결제플랫폼 서비스 도입시 의미있는 수치의 사용자가 확보되기 이전 마케팅비용이 선제적으로 지출되는 경향을 보이고 있습니다. 피합병법인이 제공하려 하는 매장내 스마트오더, 간편결제 서비스인 바로다서비스의 경우에도 사업초기 대규모의 마케팅비용이 발생하여 피합병법인의 재무구조를 악화시킬 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 자. 특수관계자와의 거래에 따른 위험 피합병법인은 현재 최대주주의 배우자가 운영중인 개인사업체 포베어스와 사무실 임차계약이 유일한 특수관계자 거래입니다. 피합병법인은 향후 당사와 합병이 완료된 이후 적절한 사무공간을 물색하게 되면 이러한 특수관계자 거래를 해소할 예정이며, 금번 합병을 위한 임시주주총회시에 1인의 사외이사를 추가선임하여 이사회 내에 내부거래위원회를 설치, 운영할 계획입니다. 이러한 거래와 관련된 내부거래위원회 규정은 위원회 설치 이후 이사회 결의를 통하여 제정할 예정입니다. 이와 같이 피합병법인은 특수관계자거래와 관련하여 공정하고 정당한 거래가 이루어질수있도록 내부통제제도를 강화할 예정입니다. 상기와 같은 이해상충 방지 및 거래조건의 적정성을 유지할 수 있는 안정장치를 마렸했음에도 이러한 회사의 노력이 향후 이해상충 문제의 발생 가능성을 완전히 방지할 수 있다고 보장할 수 없으며, 계열회사 등 특수관계자의 내부 판매, 운영 전략 등에 따라 현재의 거래 조건이 변경될 수 있으며, 적정성이 확보되지 못하는 등 이해관계가 상충될 수 있는 위험이 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

| 기타 투자위험 |

가. 합병법인의 주식매수청구권 관련 위험 사. 상장비용 인식으로 인한 위험 [추정주가 및 합병비용] |

| 합병등 관련 투자위험 | 가. 자기자본비용 산정시 적용한 베타(β) 관련 피합병법인인 하인크코리아(주)의 수익가치 및 본질가치 산정 시 적용한 자기자본비용은 자본자산가격결정모형(CAPM: Capital Asset Pricing Model)에 의하여 무위험수익률에 위험프리미엄을 가산하여 계산하였습니다. 이 때 사용한 베타 값은 피합병법인인 하인크코리아(주)와 유사한 업종에 있는 상장회사를 동종기업으로 선택하여 동종기업의 영업베타의 평균값으로 계산한 영업베타에 피합병법인의 목표자본구조를 감안하여 산출하였습니다. 이러한 계산방식으로 산출된 영업베타값은 1.130이며, 수익가치는 15,719원, 본질가치는 10,118원으로 계산됩니다. 즉, 해당 피합병법인의 영업베타가 아닌 피합병법인과 동종 업종 및 유사한 규모의 상장회사를 유사기업으로 선택하여 기업베타 및 가중평균자본비용(WACC)을 산정하였으니 투자자께서는 유의하시기 바랍니다 나. 합병법인의 공모가(2,000원), 기준시가(2,337원), 합병가액(2,000원)의 차이에 따른 투자 손실 위험 합병을 통해 하인크코리아(주)로 유입될 자금 규모는 약 72억원이며, 유입시기는 2021년 12월로 예정되어 있습니다. 기업인수목적회사와의 합병으로 인해 피합병법인에게 유입되는 자금은 합병법인(아이비케이에스제15호기업인수목적(주))의 공모가(2,000원) 수준에서 확정된 상태이므로 통상적으로 합병법인의 합병가는 공모금액 수준에서 결정됩니다. 만약 주가 상승에 따라 기준시가가 상승했음에도 공모가 수준으로 합병가액을 할인할 시 취득가와 합병가액의 차이에 따른 합병법인(아이비케이에스제15호기업인수목적(주)) 주주의 손실에 따른 합병반대로 합병실패 가능성이 존재하게 됩니다. 반면에 합병가액이 공모가 2,000원보다 높을 경우 피합병법인으로 유입되는 자금 규모는 공모를 통하여 이미 확정되어 있기 때문에 동 합병과 같이 합병가액 산정시 할인율을 적용하지 않을 경우 피합병법인 주주의 손실로인한 합병반대로 합병실패 가능성이 존재하게 됩니다. 이에 따라 합병 성공을 위해 합병법인의 합병가액을 공모가(2,000원)로 적용할 시의 합병비율 수준으로 피합병법인의 가치를 실질 보다 높게 평가할 유인이 존재하고 이는 합병가액 이상으로 합병법인의 주식을 취득한 투자자에게 손실로 이어질수 있음을 유의하시기 바랍니다. 다. 합병비율의 변동 위험 합병당사회사가 제시한 합병비율은 자본시장과 금융투자업에 관한 법률시행령 제176조의5, 그리고 증권의 발행 및 공시 등에 관한 규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조에서 규정하고 있는 합병가액 산정 방법에 따라 산정하였으며, 그 결과 합병법인이 피합병법인을 합병함에 있어서 합병비율의 기준이 되는 합병당사회사의 주당평가액은 합병법인과 피합병법인이 각각 2,000원(액면가액 100원)과 10,118원(액면가액 100원)으로 추정되었으며, 합병당사회사가 합의한 합병비율 1 : 5.0590000은 적정한 것으로 판단됩니다. 합병비율 평가를 위한 미래기간에 대한 추정은 피합병법인 경영진에 의한 경영전략이나 영업계획의 수정 등 다양한 제반요소들의 변동에 따라 중대한 영향을 받을 수도 있으므로, 외부평가인의 추정치가 장래의 실적치와 일치하거나 유사할 것이라는 것을 보증하거나 확인할 수 없으며, 본 합병비율 평가에 사용된 것과 다른 합병비율 평가방법이나 다른 제반가정이 사용될 경우, 동 합병비율의 검토 결과는 본 의견서의 결과와 중대한 차이가 발생될 수 있음을 투자자께서는 유의하시기 바랍니다. |

II. 형태

| 형태 | 흡수합병 |

III. 주요일정

| 이사회 결의일 | 2021년 07월 16일 | |

| 계약일 | 2021년 07월 16일 | |

| 주주총회를 위한 주주확정일 | 2021년 10월 20일 | |

| 승인을 위한 주주총회일 | 2021년 11월 29일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2021년 11월 29일 |

| 종료일 | 2021년 12월 19일 | |

| (주식매수청구가격-회사제시) | 합병법인 : 2,016원 피합병법인 : 10,118원 |

|

| 합병기일 등 | 2021년 12월 30일 | |

IV. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | 비율 : 하인크코리아㈜의 기명식 보통주식 1주당 아이비케이에스제15호기업인수목적㈜ 5.0590000주 가액 : 아이비케이에스제15호기업인수목적㈜ 1주당 2,000원 / 하인크코리아㈜ 1주당 10,118원 |

||||

| 외부평가기관 | 한울회계법인 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 15,177,000 | 100 | 2,000 | 30,354,000,000 | |

| 지급 교부금 등 | 본 합병에서는 피합병회사의 주주에게 합병비율에 따른 합병신주의 교부와 단주매각 대금 지급외에는 별도의 합병교부금 지급은 없음. | ||||

V. 당사회사에 관한 사항 요약

| (단위 : 원, 주) |

| 회사명 | 아이비케이에스제15호기업인수목적 주식회사 | 하인크코리아 주식회사 | |

|---|---|---|---|

| 구분 | 존속회사 | 소멸회사 | |

| 발행주식수 | 보통주 | 3,520,000 | 3,000,000 |

| 우선주 | - | - | |

| 총자산 | 7,777,979,161 | 7,201,253,398 | |

| 자본금 | 352,000,000 | 300,000,000 | |

주) 양사 총자산금액은 2021년 06월 30일 기준으로 작성되었습니다.

VI. 그 외 추가사항

| 【주요사항보고서】 | [정정] 주요사항보고서(회사합병 결정)-2021.10.05 |

| 【기 타】 | - |

제1부 합병의 개요

I. 합병에 관한 기본사항

1. 합병의 목적

가. 합병의 상대방과 배경

(1) 합병 당사회사의 개요

| 구 분 | 합병법인 | 피합병법인 |

|---|---|---|

| 법인명 | 아이비케이에스제15호기업인수목적(주) | 하인크코리아(주) |

| 합병 후 존속여부 | 존속 | 소멸 |

| 대표이사 | 박광열 | 길상필 |

| 본사주소 | 서울특별시 영등포구 국제금융로6길 11 (여의도동) |

서울특별시 강남구 테헤란로52길 21, 3층 302호(역삼동, 벤처빌딩) |

| 본사연락처 | 02-6915-5350 | 02-3446-7421 |

| 설립년월일 | 2020년 11월 25일 | 2005년 10월 26일 |

| 납입자본금(주1) | 352,000,000원 | 300,000,000원 |

| 자산총액(주2) | 7,777,979,161원 | 7,284,109,031원 |

| 결산기 | 12월말 | 12월말 |

| 종업원수(주3) | 6명 | 22명 |

| 발행주식의 종류 및 수 | 보통주 3,520,000주 | 보통주 3,000,000주 |

(주1) 제출일 현재의 법인등기부등본상의 자본금입니다.

(주2) 합병법인 및 피합병법인의 자산총액은 2021년 06월 30일 현재의 한국채택국제회계기준에 의한 반기검토보고서상 금액입니다.

(주3) 종업원수는 2021년 06월 30일 현재 종업원수입니다.

(2) 합병의 배경

아이비케이에스제15호기업인수목적(주)는 우량기업과의 합병을 통하여 대상기업의 가치를 높이고 주주의 투자이익을 실현하며 국내 자본시장의 발전에 이바지 하고자 2020년 11월 25일 설립되어 2021년 02월 26일 주권을 코스닥시장에 상장하였습니다.

또한, 금융투자업규정 1-4조의2 제5항 제1호 및 아이비케이에스제15호기업인수목적㈜의 정관 제58조 제2항에 따라, 아이비케이에스제15호기업인수목적(주)의 주권의 최초 모집 이전에 합병의 상대방이 되는 법인은 정하여지지 아니하였습니다.

[금융투자업규정의 합병대상법인 제한 관련 사항]

|

제 1-4조의2 제5항 제1호 1. 주권의 최초 모집 이전에 합병의 상대방이 되는 법인이 정하여지지 아니할 것 |

[정관상 합병대상법인 제한 관련 사항]

|

제 58 조 (회사의 합병) ① 합병대상법인의 자본시장법 시행령 제176조의5 제1항 각 호에 따라 산정된 합병가액 또는 최근 사업연도말 현재 재무상태표상 자산총액이 예치(또는 신탁)된 금액의 100분의 80 이상이어야 한다. 이 경우 합병대상법인이 다수인 경우에는 각 법인의 합병가액 또는 자산총액을 각각 합산한 금액을 기준으로 한다. ② 이 회사의 주권의 최초 모집 이전에 협상이 진행되고 있거나 잠정적으로 정해진 합병대상법인이 존재하지 아니하여야 한다. ③ 이 회사는 상법 제542조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없다. ④ 이 회사는 다음 각호의 어느 하나에 해당하는 회사와는 합병할 수 없다. 1. 이 회사 주권의 최초 모집 전에 자본시장법 시행령 제139조 제1호 각 목의 증권(의결권없는 주식에 관계된 것을 포함한다. 이하 “주식 등”이라 한다)을 취득한 자(이하 “공모전주주등”이라 한다) 2. 이 회사의 공모전주주등 또는 다음의 어느 하나에 해당하는 자가 자본시장법 제9조제1항에 따른 대주주이거나 발행주식총수의 100분의 5 이상을 소유하는 회사 - 이 회사의 공모전주주등에 속하는 자본시장법 시행령 제6조 제4항 제14호 다목에 따른 지분증권 투자매매업자의 임직원으로서 이 회사의 설립·운영 등과 관련된 업무를 수행하였거나 수행중인 자, 그 배우자 및 직계존비속 - 이 회사의 공모전주주등에 속하는 법인의 임원, 그 배우자 및 직계존비속 - 이 회사의 공모전주주등에 속하는 개인의 배우자 및 직계존비속 - 이 회사의 임직원, 배우자 및 직계존비속 3. 이 회사의 공모전주주등의 자본시장법 제9조 제1항에 따른 대주주 및 「독점규제 및 공정거래에 관한 법률」에 따른 계열회사 4. 이 회사 또는 공모전주주등과 임직원을 겸직하거나 최근 2년 이내에 임직원을 겸직하였던 회사 ⑤ 위 제4항 제2호의 소유주식수를 산정함에 있어 자본시장법 시행령 제139조 제1호 각목의 어느 하나에 해당하는 증권의 권리행사 등으로 발행될 수 있는 주식수를 포함하며, 공모전주주등의 주식수 산정시에는 당해 주주등의 계열회사가 소유하는 주식수를 포함한다. ⑥ 이 회사가 상법 제522조의3에 따라 서면으로 합병에 반대하는 의사를 통지한 주주의 주식매수청구에 응할 경우 주당 매수가액은 이 정관 제16조에 따라 증권금융회사(또는 신탁업자)에게 예치(또는 신탁)한 금전(본항에서는 합병기일 2영업일 전까지 발생하는 이자 또는 배당금을 포함한다)을 공모주식총수로 나눈 금액을 넘지 않도록 한다. |

2021년 02월 아이비케이에스제15호기업인수목적(주)의 코스닥시장 상장 이후 기업인수목적회사의 사업목적 달성을 위해 정관 및 관련 법령 등을 충족하는 합병대상법인을 꾸준히 탐색하였으며, 상장회사에 걸맞는 우량한 기업으로 하인크코리아(주)를 기업인수목적회사와의 합병을 통한 상장기업으로 발굴하게 되었으며, 하인크코리아(주)는 기업인수목적회사와의 합병을 통한 상장의 이점 및 회사와의 적합성 등을 비교분석 후, 기업인수목적회사와의 합병을 통한 상장으로 기업공개를 추진하기로 판단하였습니다.

이에 아이비케이에스제15호기업인수목적(주)는 하인크코리아(주)를 흡수합병 하고자 합니다. 이를 통하여 하인크코리아(주)는 상장을 통하여 연구개발을 위한 추가 인력 확보와, 연구 개발투자, 외형 확대에 따른 증가된 주문 생산물량에 따른 자재구매대금 마련 등 현재 영위하고 있는 사업을 확장하고 경쟁력을 강화하며 경영효율성을 증대하여 주주가치의 극대화를 실현하고자 합니다.

피합병법인인 하인크코리아(주)는 2005년에 설립된 이후 혁신적인 디자인 개발 프로세스 역량(UX/UI)을 바탕으로 모바일 등 IT디바이스의 커버, 무선충전기, 이어폰 케이스와 같은 웨어러블 액세서리 제품 등을 제조 및 판매하는 사업을 영위하고 있습니다. 대표적인 제품으로는 하인크코리아(주)가 보유하고 있는 지적재산권(Intellectual Property Rights, 이하 “IP”)을 활용하여 자체 디자인한 커버, 이어폰 케이스 등 모바일 액세서리 제품과 이에 NFC 기능을 탑재하여 커버와 스마트폰을 연동시켜 특정 테마를 구현하는 스마트커버 등이 있습니다.

스마트폰으로 대표되는 모바일 시장은 2009년 등장 이후 매해 가파르게 성장하며, 산업 구조를 오프라인에서 모바일로 이동시켰습니다. 2016년 이후 이동통신 서비스·스마트폰 시장은 포화상태를 보이며 공급자 위주의 시장에서 사용자 중심으로 변화와 더불어 무선통신 속도의 발전으로 대용량·맞춤형 콘텐츠의 다운로드에 대한 소비자 욕구와 개인화된 맞춤 서비스·제품에 대한 소비자의 니즈가 증가할 것으로 예측되어 이 부분에 피합병법인의 역량을 집중하였습니다.

피합병법인은 사용자·콘텐츠 중심으로 변화된 모바일 시장에서 지속성장하기 위해 보유하고 있는 디자인, 개발, 기획 역량을 기반으로 사용자들에게 보다 새로운 경험과 서비스를 제공하기 위하여 글로벌 IP 브랜드를 보유하고 있는 월트디즈니 컴퍼니 코리아와 라이센스 계약을 이끌어 내었으며, 해당 IP를 활용한 IT디바이스 응용 제품을 공급하고 있습니다.

기업공개는 하인크코리아(주)와 같은 중소기업에게 인지도 및 자금조달능력 확대를 통해 기업의 재무 안정성 개선 및 성장 동력 재원을 확보할 수 있을 것으로 판단되며, 이를 통하여 당사가 목표로 하고 있는 해외 시장 진출에 도움이 될 것 입니다. 또한 기업회계의 투명성과 재무정보의 공시, 내부통제시스템을 운영하여 고객의 신뢰성을 증대시키고 경영합리화를 도모하여 기업의 가치를 높여 가능한 빠른 기간 내에 소기의 목적을 달성 하고자 관련 절차에 대해 준비를 하게 되었습니다.

하인크코리아(주)는 금번 합병을 통하여 유입될 자금(약 72억원)을 연구개발을 위한 추가 인력 확보와, 개발비, 운영자금으로 사용될 예정입니다. 운영자금은 주로 외형 확대에 따라서 증가한 주문 생산물량과 B2C 신규 유통경로 판촉비용, 해외시장 개척비 등으로 사용될 예정입니다. 상기의 자금사용 계획은 아래와같습니다.

| (단위 : 천원) |

|

구분 |

사용내역 |

사용시기 |

2022년 | 2023년 | 합계 |

|---|---|---|---|---|---|

|

1. 연구개발 자금 |

신규 케이스 관련 연구개발 |

2022.01~2022.12 |

1,000,000 |

- |

1,000,000 |

|

2. 시설 자금 |

신규인원 증가분 비품 증분액 |

2022.01~2023.12 |

80,000 | 80,000 |

160,000 |

|

사무실 추가임차 관련 시설장치 증분액 |

2022.01~2023.12 |

90,000 |

90,000 |

180,000 |

|

|

신규인원 증가분 차량운반구 증분액 |

2022.01~2023.12 |

80,000 | 80,000 |

160,000 |

|

|

바로다 서비스 관련 소프트웨어 업데이트 등 |

2022.01~2023.12 |

400,000 |

100,000 |

500,000 |

|

|

소계 |

- |

1,650,000 |

350,000 |

2,000,000 |

|

|

3. 운영 자금 |

B2C 온라인 판로개척 및 판매촉진비용 |

2022.01∼2023.12 |

600,000 |

400,000 |

1,000,000 |

|

우수인력유치 |

2022.01∼2023.12 |

1,000,000 |

500,000 |

1,500,000 |

|

|

사무실 추가임차비용 |

2022.01∼2023.12 |

250,000 |

250,000 |

500,000 |

|

|

해외시장개척비 |

2022.01∼2023.12 |

500,000 |

200,000 |

700,000 |

|

|

결제플랫폼 마케팅비용 |

2022.01∼2023.12 |

1,000,000 |

500,000 |

1,500,000 |

|

|

소계 |

- |

3,350,000 |

2,150,000 |

5,500,000 |

|

|

총계 |

5,000,000 |

2,200,000 |

7,200,000 |

||

한편 피합병법인은 금번 기업공개를 통해 회사 위상 증대 및 주인의식을 고취를 통해 임직원들에게 동기부여를 줄 수 있으며, 향후 기업발전에 원동력으로 우수인재를 육성 및확보할 수 있을 것으로 기대하고, 이를 발판삼아 한단계 도약해 나갈수 있는 기회로 삼고자 합니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 효과

합병 후 존속법인은 아이비케이에스제15호기업인수목적(주)이고, 하인크코리아(주)는 소멸법인이 됩니다. 하지만 존속법인인 아이비케이에스제15호기업인수목적(주)는 하인크코리아(주)의 영업을 그대로 승계하고, 사명이 하인크코리아(주)로 변경될 예정입니다.

신고서 제출일 현재 아이비케이에스제15호기업인수목적(주)의 최대주주는 에스브이인베스트먼트(주)이며 5.68%을 보유하고 있습니다. 하인크코리아(주)의 최대주주는길상필이며(89.00%), 최대주주등의 지분율은 100.00%입니다. 합병 완료시의 최대주주는 길상필이며, 최대주주와 그 특수관계인의 합병 후 예상 지분율은 81.17%(CB전환시 75.97%)입니다.

따라서 합병 후 길상필과 그 특수관계인들의 지분율을 고려할 경우 하인크코리아(주)의 안정적인 경영권확보에는 문제가 없을 것으로 판단됩니다.

(2) 회사의 재무에 미치는 효과

아이비케이에스제15호기업인수목적㈜는 타 기업과의 합병만을 유일한 목적으로 하는회사로서, 하인크코리아(주)와의 합병 후에는 하인크코리아(주)의 주요사업인 콘텐츠 및 NFC태깅 기술을 사용한 스마트폰 액세서리의 제조, 판매를 주요 사업으로 영위할 것입니다. 또한, 아이비케이에스제15호기업인수목적㈜의 설립 및 코스닥시장 공모시 모집된 자금은 합병 대상기업의 사업확장 및 신사업을 위하여 사용될 예정입니다.

하인크코리아(주)는 2005년 10월 26일 설립된 이후 혁신적인 디자인 개발 프로세스 역량(UX/UI)을 바탕으로 모바일 등 IT디바이스의 커버, 무선충전기, 이어폰 케이스와 같은 웨어러블 액세서리 제품 등을 제조 및 판매하는 사업을 영위하고 있습니다. 대표적인 제품으로는 하인크코리아(주)가 보유하고 있는 지적재산권(Intellectual Property Rights, 이하 “IP”)을 활용하여 자체 디자인한 커버, 이어폰 케이스 등 모바일 액세서리 제품과 이에 NFC 기능을 탑재하여 커버와 스마트폰을 연동시켜 특정 테마를 구현하는 스마트커버 등이 있습니다. 피합병법인은 합병으로 유입되는 자금을 통하여 해외시장 개척, B2C판매경로 확보 등을 통한 국내·외 시장 경쟁력 확대와 회사 내부의 재무적 안정성을 동시에 충족할 수 있을 것입니다.

한편 아이비케이에스제15호기업인수목적㈜와 하인크코리아(주)의 합병에 따른 추정 재무상태표는 다음과 같습니다.

| [합병 이후 추정 재무상태표(요약)] |

| (단위 : 백만원) |

|

사업연도 |

합병전 (당반기말) |

합병후 (추정) |

|

|---|---|---|---|

|

기업명 |

아이비케이에스제15호기업인수목적㈜ |

하인크코리아(주) |

|

|

감사인(검토의견) |

삼화회계법인 (적정) |

이정회계법인 |

- |

|

자산총계 유동자산 비유동자산 |

7,778 7,778 - |

7,201 6,120 1,081 |

14,419 13,338 1,081 |

|

부채총계 유동부채 비유동부채 |

1,178 3 1,175 |

1,026 967 59 |

2,204 970 1,234 |

|

자본총계 자본금 기타자본항목 이익잉여금 |

6,600 352 6,206 108 (66) |

6,175 300 - - 5,875 |

12,215 1,870 5,428 108 4,809 |

주) 합병 후 재무상태표는 2021년 상반기말 검토받은 재무제표를 기준으로 단순합산 후 경제적 실질에 따라 하인크코리아㈜가 코스닥 시장 상장을 위해 아이비케이에스제15호기업인수목적㈜의 순자산을 인수하는 회계처리를 한 재무제표이며, 실제 합병기일 기준으로 작성될 합병재무상태표와 차이가 있을 수 있습니다.

한편, 법률적으로 코스닥상장법인인 아이비케이에스제15호기업인수목적(주)(합병회사)가 비상장법인인 하인크코리아(주)(피합병회사)를 흡수합병하는 형식이나 합병 후에 피합병회사의 대주주가 합병회사의 대주주가 됨에 따라 실질적으로는 피합병회사가 합병회사를지배하는 결과가 됩니다. 이러한 거래구조는 역취득(reverse acquisition)의 구조와 유사하지만, 회계상 피취득자인 아이비케이에스제15호기업인수목적(주)는 기업의 인수를 목적으로 설립된 명목회사로서, 기업인수목적주식회사가 기업회계기준서 제1103호 '사업결합'상 '사업'의 정의를 충족하지 못하므로 역취득의 회계처리가 아닌 기업회계기준서 제1102호 '주식기준보상'에 따른 회계처리를 적용합니다. 상기 거래구조는 역취득(reverse acquisition)과 대비하여 통상 reverse module로 간주되며, reverse module에서는 이전되는 자산과 부채의 공정가치와 부여일 시점에 발행할 자본의 공정가치와의 차이가 영업권 또는 염가매수차익으로 반영되지 않고 당기비용(회사의 경우, 상장 등 별도로 식별되지 않는 무형의 서비스를 제공받기 위하여 지급된 비용 성격)으로 처리됩니다.

따라서 합병에 따라서 현재 아이비케이에스제15호기업인수목적(주)가 보유하고 있는 유동자산(예치금, 현금 및 현금성자산)과 비유동부채(전환사채)를 승계하여 하인크코리아(주)는 자금조달의 효과가 있으며 상기 reverse module에 따른 합병비용이 발생하게 됩니다.

(3) 회사의 영업에 미치는 효과

회사 합병 완료시, 존속법인은 코스닥시장에 기 상장 되어있는 아이비케이에스제15호기업인수목적(주)이나, 실질적인 경영활동은 소멸법인이자 피합병법인인 하인크코리아(주)가 기존사업을 영위하게 됩니다.

금번 합병을 통하여, 하인크코리아(주)는 코스닥시장에 상장하는 효과를 누리게 될 것입니다. 상장법인으로서의 인지도를 확보하게 되어, 회사의 사업확장 및 대외 인지도에 긍정적인 효과를 가져 올 것으로 예상되며, 이러한 긍정적 효과를 통하여 회사의 매출증대 및 신사업 계획에도 박차를 가할 수 있을 것으로 판단됩니다.

다. 향후 회사구조 개편에 관한 계획

아이비케이에스제15호기업인수목적(주)는 합병완료 후 피합병법인의 사업이 주요사업이 됨에 따라 하인크코리아(주)의 주요사업을 그대로 유지할 계획입니다. 그 외에 회사의 구조 개편에 관하여 현재 추진 중이거나 계획 중인 사항은 없으며, 향후 회사 구조개편에 대한 계획이 확정될 경우 지체 없이 공시할 예정입니다.

2. 합병의 형태

가. 합병방법

본 합병에서 아이비케이에스제15호기업인수목적(주)는 존속법인이며, 하인크코리아(주)는 소멸법인입니다. 따라서 합병 형태상 이는 흡수합병에 해당됩니다.

또한, 아이비케이에스제15호기업인수목적(주)는 타법인과의 합병을 목적으로만 하는 명목회사이며, 합병 후 존속하는 주요사업부문은 하인크코리아(주)가 영위하는 부문입니다. 합병 이후 하인크코리아(주)는 실질적인 상장법인으로서의 지위를 획득하게 되므로, 이는 코스닥시장 상장규정 19조의4 기업인수목적회사의 합병상장에 해당합니다.

나. 소규모합병 또는 간이합병 여부

당해 합병은 상법 제527조의2(간이합병)와 제527조의3(소규모합병)의 규정이 정하는 바에 해당되지 않습니다.

| 상법 제527조의 2(간이합병) 합병할 회사의 일방이 합병 후 존속하는 경우에 합병으로 인하여 소멸하는 회사의 총주주의 동의가 있거나 그 회사의 발행주식총수의 100분의 90이상을 합병 후 존속하는 회사가 소유하고 있는 때 상법 제527조의 3(소규모합병) 합병 후 존속하는 회사가 합병으로 인하여 발행하는 신주의 총수가 그 회사의 발행주식총수의 100분의 10을 초과하지 아니하는 때 |

다. 합병 후 존속하는 회사의 상장계획

합병 후 존속하는회사인 아이비케이에스제15호기업인수목적(주)는 현재 코스닥상장법인으로서 합병 후 상장폐지 계획은 없습니다.

라. 합병의 방법 중 기타 특이사항

아이비케이에스제15호기업인수목적(주)는 기업인수를 목적으로하는 명목법인이며, 합병 후 유지되는 사업부문은 하인크코리아(주)의 사업부문입니다. 따라서 형식적으로 아이비케이에스제15호기업인수목적(주)는 존속하고, 하인크코리아(주)는 소멸하지만, 실질적으로는 하인크코리아(주)가 아이비케이에스제15호기업인수목적(주)를 흡수합병하는 형태가 됩니다. 따라서 상호, 사업목적, 본점소재지 등은 피합병회사인 하인크코리아(주)의 상호,사업목적, 본점소재지로 변경됩니다.

아이비케이에스제15호기업인수목적(주)가 추진하는 합병의 형태는 합병대상법인과의 흡수합병으로, 당사는 존속하고 합병대상법인은 소멸하게 됩니다.

마. 합병 기한의 적정성

아이비케이에스제15호기업인수목적(주)는 2021년 02월 22일 주식 공모에 의한 주금납입을 시행하였으며, 합병등기 완료 예정일은 2021년 12월 15일로서 주금납입일로부터 36개월 이내의 시점에 해당됩니다. 참고로, 아이비케이에스제15호기업인수목적(주)는 상장에 의한 주금납입일로부터 36개월 이내 합병등기 미완료시 자동청산 됩니다.

3. 진행경과 및 주요 일정

가. 진행경과

(1) 합병대상 선정절차

아이비케이에스제15호기업인수목적(주)는 2021년 02월 26일 코스닥시장 상장 이래 기업인수목적회사의 사업목적 달성을 위해 정관 및 관련 법령 등을 충족하는 합병대상법인을 꾸준히 탐색하여 왔으며, 상장회사에 걸맞는 우량한 기업으로 하인크코리아(주)를 선정하여 스팩 합병을 제안하였습니다. 이에 하인크코리아(주)는 이를 긍정적으로 검토함으로써 합병을 추진하게 되었습니다.

회사에 대한 평가는 합병대상 기업이 영위하는 산업에 대한 평가, 경영진에 대한 평가, 재무에 대한 평가, 기업의 가치에 대한 평가 등으로 이루어졌습니다.

(2) 합병가액 평가를 위한 외부평가계약 체결

2021년 05월 03일 한울회계법인과 합병가액 평가를 위한 외부평가계약을 체결하였으며, 평가 기간은 2021년 05월 03일부터 2021년 07월 15일까지 입니다. 합병계약서 등 합병가액 및 합병비율을 기재한 모든 공시서류 등은 한울회계법인의 합병가액 외부평가 결과를 기초로 작성하였습니다.

(3) 이사회 합병결의 : 2021년 07월 16일 - 2021년 10월 08일 - 2021년 10월 20일 - 2021년 10월 28일 - 2021년 11월 09일

(4) 합병계약 체결일 : 2021년 07월 16일 - 2021년 10월 08일 - 2021년 10월 20일 - 2021년 10월 28일 - 2021년 11월 09일

나. 합병 세부일정

|

구분 |

합병회사 |

피합병회사 |

|

|---|---|---|---|

|

이사회결의일 |

2021.07.16 | 2021.07.16 | |

|

합병계약일 |

2021.07.16 | 2021.07.16 | |

|

주주명부폐쇄 공고일 |

2021.10.05 | 2021.10.05 | |

| 권리주주확정 기준일 | 2021.10.20 | 2021.10.20 | |

|

주주명부폐쇄기간 |

시작일 |

2021.10.21 | 2021.10.21 |

|

종료일 |

2021.10.27 | 2021.10.27 | |

| 주주총회 소집통지 공고 | 2021.11.10 | 2021.11.10 | |

|

합병반대주주 |

시작일 |

2021.11.14 | 2021.11.14 |

|

종료일 |

2021.11.28 | 2021.11.28 | |

|

합병승인을 위한 주주총회일 |

2021.11.29 | 2021.11.29 | |

|

주식매수청구 행사기간 |

시작일 |

2021.11.29 | 2021.11.29 |

|

종료일 |

2021.12.19 | 2021.12.19 | |

|

채권자이의 제출기간, |

시작일 |

2021.11.29 | 2021.11.29 |

|

종료일 |

2021.12.29 | 2021.12.29 | |

| 주식매수청구 매수대금 지급예정일 | 2021.12.24 | 2021.12.24 | |

| 매매거래정지예정기간 |

시작일 |

- | - |

|

종료일 |

- | - | |

|

합병기일 |

2021.12.30 | 2021.12.30 | |

|

합병종료보고 공고일 |

2021.12.30 | 2021.12.30 | |

| 합병신주상장(예정)일 | 2022.01.20 | 2022.01.20 | |

주1) 상기일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에 의해서 변경 될 수 있습니다.

주2) 본 합병은 전자증권제도 시행에 따라 신주권교부가 이루어지지 않는 점 투자자들께서는 참고해주시기 바랍니다.

4. 합병상대방 회사

가. 회사의 개황

| 구분 | 내용 |

|---|---|

|

회사명 |

하인크코리아 주식회사 |

|

소재지 |

서울시 강남구 테헤란로52길 21, 3층 302호(역삼동, 벤처빌딩) |

|

대표이사 |

길상필 |

|

설립일 |

2005년 10월 26일 |

| 업종 | 가방 및 기타 보호용 케이스 제조업 |

| 주요사업의 내용 | NFC 태깅 스마트 모바일액세서리 |

| 임직원 현황 | 22명 (21년 반기말 기준) |

| 주요주주 현황 | 길상필 외 1명 100.00% |

나. 요약재무정보

(1) 2018년~2021년 반기 말 요약재무정보

| (단위 : 원) |

| 과목 | 2018년 제 14 기 |

2019년 제 15 기 |

2020년 제 16 기 |

2021년 제 17 기 상반기 |

|---|---|---|---|---|

| 자산 | ||||

| Ⅰ.유동자산 | 3,202,632,025 | 1,970,147,236 | 4,020,047,374 | 6,120,413,185 |

| 현금및현금성자산 | 2,031,672,113 | 671,804,396 | 2,239,784,040 | 1,459,651,707 |

| 단기금융상품 | 524,000,000 | 1,042,000,000 | 1,054,000,000 | 3,554,000,000 |

| 매출채권 | 100,669,098 | 18,977,242 | 428,093,850 | 627,245,397 |

| 재고자산 | - | - | - | 187,306,171 |

| Ⅱ.비유동자산 | 520,822,511 | 2,444,020,857 | 2,551,312,873 | 1,080,840,213 |

| 유형자산 | 155,612,684 | 613,741,478 | 550,937,365 | 648,502,640 |

| 무형자산 | 178,015,725 | 109,853,585 | 207,622,774 | 136,167,420 |

| 기타비유동자산 | 164,248,032 | 177,343,411 | 228,104,554 | 238,772,111 |

| 부채 | ||||

| Ⅰ.유동부채 | 1,007,324,534 | 938,338,984 | 1,420,604,865 | 966,521,968 |

| 매입채무및기타채무 | 259,183,713 | 499,719,895 | 385,624,652 | 25,203,354 |

| 미지급비용 | 394,653,683 | 93,819,685 | 69,530,972 | 126,940,933 |

| 미지급법인세 | 172,082,097 | 246,262,399 | 837,919,197 | 687,654,417 |

| 리스부채(유동) | 23,492,261 | 70,373,155 | 23,869,669 | 69,712,567 |

| Ⅱ.비유동부채 | - | 33,869,669 | - | 59,358,240 |

| 임대보증금 | - | 10,000,000 | - | - |

| 리스부채(비유동) | - | 23,869,669 | - | 59,358,240 |

| 자본 | ||||

| Ⅰ.자본금 | 300,000,000 | 300,000,000 | 300,000,000 | 300,000,000 |

| Ⅱ.이익잉여금 | 2,416,130,002 | 3,141,959,440 | 4,850,755,382 | 5,875,373,190 |

| 매출 | 6,530,628,210 | 7,814,117,150 | 10,101,126,820 | 5,370,373,308 |

| 상품매출 | - | - | 1,942,222,116 | 667,791,000 |

| 제품매출 | 6,318,925,611 | 7,771,890,424 | 8,156,196,504 | 4,700,580,001 |

| 용역수입 | 211,702,599 | 42,226,726 | - | - |

| 기타매출 | - | - | 2,708,200 | 2,002,307 |

| 매출원가 | 3,970,737,444 | 3,734,554,155 | 5,395,824,188 | 2,669,465,277 |

| 상품매출원가 | - | - | 1,700,533,947 | 554,993,635 |

| 제품매출원가 | 3,970,737,444 | 3,734,554,155 | 3,695,290,241 | 2,114,471,642 |

| 판매관리비 | 1,299,659,835 | 3,049,963,290 | 2,455,258,104 | 1,428,078,778 |

| 직원급여 | 390,367,805 | 564,164,663 | 555,477,443 | 533,949,341 |

| 감가상각비 | 108,396,757 | 104,572,457 | 106,304,113 | 55,954,051 |

| 보험료 | 44,675,036 | 51,475,954 | 48,672,260 | 43,943,858 |

| 포장비 | - | 605,426,054 | 522,133,062 | 261,630,500 |

| 지급수수료 | 26,494,201 | 47,845,955 | 179,880,032 | 154,955,999 |

| 판매수수료 | 184,492,067 | 1,143,188,179 | 653,079,815 | 178,987,815 |

| 영업이익 | 1,260,230,931 | 1,029,599,705 | 2,250,044,528 | 1,272,829,253 |

| 당기순이익 | 1,012,451,579 | 747,829,438 | 1,728,795,942 | 1,024,617,808 |

주) 피합병법인은 2021년 상반기의 경우 이정지율회계법인으로부터 반기검토를 받아 적정검토의견을 받았습니다. 2020년 회계연도에 대하여 한길회계법인으로부터 K-IFRS 적정의견을 받았습니다.

(2) 외부감사여부

하인크코리아(주) '주식회사의 외부감사에 관한 법률'에 따른 외부감사대상기업으로 외부감사를 받아오고 있으며, 최근사업연도인 2020년의 외부감사인은 한길회계법인입니다. 당해연도인 2021년의 외부감사인은 이정지율회계법인입니다.

5. 합병등의 성사조건

가. 합병조건

(1) 계약의 선행조건

자본시장과 금융투자업에 관한 법률 시행령 제6조 4항 14호 바목, 사목에 따라 합병법인(아이비케이에스제15호기업인수목적(주))이 최초로 모집한 주권의 주금납입일(2021년 02월 22일)부터 36개월 이내에 합병등기를 완료하여야 합니다. 합병등기가 완료되지 못할 경우 정관에 따라 해산되고 예치또는 신탁된 자금을 주주에게 주권의 보유비율에 따라 지급하게 됩니다.

한편, 발기주주인 아이비케이투자증권(주), 에스브이인베스트먼트(주), 에스브이파트너스(주), (주)혁신투자자문, 스카이투자자문(주)는 상기 예치자금의 지급대상에서 제외됩니다.

본 합병에 대한 합병계약에 따라 합병을 하여야 하는 존속회사 및 소멸회사의 의무는다음과 같은 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 합니다. 다만, 존속회사와 소멸회사는 각자 서면으로 아래에서 규정하고 있는 선행조건의 일부 또는 전부를 포기, 면제할 수 있습니다.

[선행조건]

|

제18조 (합병 선행조건) “갑”과 “을”은 본 합병계약서에 의한 합병은 다음의 선행조건이 이행될 것을 조건으로 하여 완료되어 합병등기에 이르게 된다는 점에 동의한다. 다만, “갑”과 “을”은 각자 서면으로 아래에서 규정하고 있는 선행조건의 일부 또는 전부를 포기 또는 면제할 수 있다. 가. "갑"과 "을"은 본 합병과 관련하여 자본시장법 등 관계법령의 위반사항이 발견될 경우 발견 즉시 내부규정, 회계, 정관 및 재무적·비재무적 요건을 충족시켜야 한다. 나. 양 당사자가 주주총회에서 본 합병에 대한 승인을 받는다. 다. 본 합병에 대하여 정부에 대한 필요한 모든 신고, 등록 또는 인가를 받고 관련법령에 위배되는 사항이 없다. 라. 본 합병계약에 포함된 합병당사자들의 모든 진술 및 보증이 본 합병계약 체결일 현재 진정하고 정확하며 합병기일까지 위 당사자들의 모든 진술 및 보증이 중요한 부분에 있어서 모두 유지되어야 한다. 양 당사자는 본 합병계약서 체결 이후 합병기일 이전까지 진술 및 보증의 중요사항 변경 시 사전통보 또는 협의의 조치를 취한다. 마. 합병당사자들이 본 합병계약에서 합의한 모든 조치를 취하였으며, 합병을 위하여 주권발행 및 주주명부의 작성 등 상법상 요구되는 기타 모든 조치를 취한다. 바. 양 당사자의 채권자들의 이의가 없다. 단, 채권자의 이의가 있을 경우 해당 채권변제를 위한 제반 조치이행, 조정 등의 책임은 원칙적으로 해당 당사자에게 있는 것으로 한다. 사. "갑"이 합병을 실행함에 있어 합병에 반대한 주주에게 부여되는 주식매수청구권 행사 주수가 "갑"의 합병 전 발행주식총수의 33.33% 를 초과하지 아니할 것 자. "을"이 합병을 실행함에 있어 합병에 반대한 주주에게 부여되는 주식매수청구권 행사 주수가 "을"의 합병 전 발행주식총수의 33.33% 를 초과하지 아니할 것 |

(2) 계약의 해제 조건

합병계약서 상 다음 각 호의 사정이 발생하는 경우에는 합병계약이 해제될 수 있습니다.

|

<합병계약서> ① 본 합병계약은 합병기일 이전에는 아래와 같은 사유로 해제될 수 있다. 단, 각 해제사유의 발생에 책임이 있는 회사는 해제할 수 없다. (i) 양 당사자가 본 합병계약을 해제하기로 서면으로 상호 합의하는 경우 (ii) "갑" 또는 "을"에 관하여 부도, 해산, 청산, 파산, 회생절차의 개시 또는 그러한 절차의 개시를 위한 신청이 있는 경우 (iii) 본건 합병의 승인을 목적으로 하여 소집되는 "갑" 또는 "을" 주주총회에서 의결권을 행사할 주주를 확정하기 위한 기준일 혹은 주주명부폐쇄일로부터 3개월 이내에 본건 합병에 대한 "갑" 또는 "을"의 주주총회 승인을 득하지 못한 경우 (iv) 상장승인이 거부되거나, 법령 또는 정부의 규제가 변경되어 본 합병계약에 따른 합병의 실행이 불가능해지고 당해 사정의 발생일로부터 30일 이내에 "갑"과 "을"이 달리 합의하지 아니하는 경우 (v) "갑" 또는 "을"이 본 합병계약상의 진술 및 보증 또는 확약, 약정 사항을 중대하게 위반하고, 상대방 회사로부터 이를 시정할 것을 서면으로 요청받고도 15 영업일 내에 시정하지 못하는 경우(위반사항의 성격상 시정이 불가능한 경우에는 시정요구가 필요하지 아니함) (vi) 기준일 이후 “갑” 또는 “을”의 재산, 영업상태 및 근로관계에 중대한 부정적 영향이 발생한 경우 (vii) 합병기일까지 선행조건이 충족되지 아니한 경우 또는 합병기일까지 선행조건이 충족되지 아니할 것이 명백한 경우. 다만, 본 합병계약 제18조 단서에 따라 선행조건이 포기되거나 면제된 경우는 그러하지 아니하다. |

나. 합병 주주총회 결의요건

본 합병은 상법에 따른 특별 결의 요건을 충족시켜야 하며, 출석한 주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수의 승인을 얻지 못할 경우 합병이 무산될 수 있습니다. 합병주주총회 전까지 합병에 반대하는 의사를 통지한 주주는 보유주식에 대하여 주식매수청구권을 행사할 수 있습니다.

한편, 공모전주주등은 합병과 관련한 주주총회 결의에 관하여 주주간 계약서에 의거하여 의결권을 행사하지 않거나 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수에서 약정 당사자들이 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효를 포함한다)의 비율에 따라 의결권을 행사하여야 합니다. 이에 따라 공모전 주주인 아이비케이투자증권(주) 보유 공모 전 발행주식 보통주 10,000주, 에스브이인베스트먼트(주) 보유 보통주 200,000주, 에스브이파트너스(주) 보유 보통주 100,000주, (주)혁신투자자문 보유 보통주 10,000주 총 320,000주에 대하여 본건 합병과 관련한 주주총회 결의의 의결권을 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수에서 본 약정 당사자가 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효 포함한다)의 비율에 따라 의결권을 행사할 수 있습니다. 또한, 코스닥시장 상장규정 제4조의3 제1항제5호의 나목 및 주주간 약정서에 의거하여 공모전 주주는 합병과 관련하여 주식매수청구권을 행사할수 없습니다. 이와 관련한 주주간 계약서의 내용은 다음과 같습니다.

[주주간 약정사항]

|

“당사자들(*)”의 약정사항

(*) 당사자들 :

가. 당사자들은 코스닥시장 상장규정 제4조의3 제1항 제2호에 따른 상장예비심사청구일 현재 주주등(이하 “주주 등”이라 한다)로써 상법 제522조에 따른 의결권을 행사하지 아니하거나 이를 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수(서면투표 주식수를 포함)에서 “주주 등”이 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효를 포함)의 비율에 따라 의결권을 행사한다.

나. “회사”의 합병과 관련하여 당사자들은 상법 제522조의3에 따른 주식매수청구권을 행사하지 아니한다. |

6. 관련법령상 합병의 규제 또는 특칙

(1) 합병대상회사의 선정기준

합병대상 회사는 우선 코스닥 상장 규정, 정관 및 관련 규정에 부합하여야 하며, 또한 투자자들의 이익이 극대화 될 수 있도록 대상회사 경영진의 도덕성, 향후 사업성, 수익성, 성장성, 기술력 등을 고려하여 결정되었으며, 수익성이나 기업규모 등은 코스닥 상장 요건을 충족하는 범위에서 선정하였습니다.

(2) 코스닥 상장 규정에 의한 제한

코스닥상장규정 19조의4에 의거 기업인수목적회사와 합병하고자 하는 회사는 관련 요건을 충족하여야 합니다.

|

[코스닥시장 상장규정 제19조의4(기업인수목적회사의 합병상장)] ② 기업인수목적회사와 합병하고자 하는 주권비상장법인등은 상장예비심사청구일 현재 다음 각 호의 요건을 충족하여야 한다. 1. 주권비상장법인등이 일반기업, 벤처기업 또는 기술성장기업인지 여부에 따라 각각 다음 각 목의 요건을 충족할 것 가. 일반기업 : 제6조제1항제1호, 제2호가목, 제4호, 제5호, 제6호가목 또는 나목, 제9호, 제14호 및 제19호의 요건을 충족하고 있을 것. 다만, 유가증권시장 주권상장법인의 경우 제6조제1항제19호의 요건을 적용하지 아니할 수 있다. 나. 벤처기업 : 제6조제1항제4호, 제5호, 제9호, 제14호 제19호, 제7조제1항제1호가목 및 제2호가목 또는 나목을 충족하고 있을 것. 다만, 유가증권시장 주권상장법인의 경우 제6조제1항제19호의 요건을 적용하지 아니할 수 있다. 다. 기술성장기업 : 제6조제1항제9호, 제14호, 제19호 및 제7조제2항제1호의 요건을 충족하고 있을 것 2. 법 시행령 제176조의5제2항 또는 제3항에 따라 산정된 합병가액 또는 최근 사업연도말 현재 재무상태표상 자산총액(합병대상법인이 다수인 경우 각 합병대상법인의 합병가액 또는 자산총액을 각각 합산한 가액을 말한다)이 법 시행령 제6조제4항제14호가목에 따라 예치기관등에 예치 또는 신탁된 금액의 100분의 80 이상일 것 3. 벤처기업인 주권비상장법인등과의 합병을 목적으로 설립된 기업인수목적회사의 경우 합병대상 주권비상장법인등이 벤처기업일 것 4. 합병대상 주권비상장법인등에 대한 합병대가의 전부 또는 일부를 금전으로 지급하는 경우가 아닐 것. 다만, 합병대가를 지급함에 있어서 단주의 처리 등을 위하여 금전으로 지급하는 것이 불가피하다고 거래소가 인정하는 경우에는 그러하지 아니하다. |

(3) 정관 및 관련 법규에 의한 제한

합병회사의 정관 제58조에 의거 합병대상법인은 자본시장법 시행령 제176조의5 제1항 각 호에 따라 산정된 합병가액 또는 최근 사업연도말 현재 재무상태표상 자산총액이 예치된 금액의 100분의 80 이상이어야 합니다.

정관 제57조에 의거 당사는 상법 제542조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제 9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없습니다.

또한 당사는 정관 제58조 4항에 의거 다음 각 호의 어느 하나에 해당하는 자 및 회사와는 합병할 수 없습니다.

|

제 58 조 (회사의 합병) ④ 이 회사는 다음 각호의 어느 하나에 해당하는 회사와는 합병할 수 없다. 1. 이 회사 주권의 최초 모집 전에 자본시장법 시행령 제139조 제1호 각 목의 증권(의결권없는 주식에 관계된 것을 포함한다. 이하 “주식 등”이라 한다)을 취득한 자(이하 “공모전주주등”이라 한다) 2. 이 회사의 공모전주주등 또는 다음의 어느 하나에 해당하는 자가 자본시장법 제9조제1항에 따른 대주주이거나 발행주식총수의 100분의 5 이상을 소유하는 회사 - 이 회사의 공모전주주등에 속하는 자본시장법 시행령 제6조 제4항 제14호 다목에 따른 지분증권 투자매매업자의 임직원으로서 이 회사의 설립·운영 등과 관련된 업무를 수행하였거나 수행중인 자, 그 배우자 및 직계존비속 - 이 회사의 공모전주주등에 속하는 법인의 임원, 그 배우자 및 직계존비속 - 이 회사의 공모전주주등에 속하는 개인의 배우자 및 직계존비속 - 이 회사의 임직원, 배우자 및 직계존비속 3. 이 회사의 공모전주주등의 자본시장법 제9조 제1항에 따른 대주주 및 「독점규제 및 공정거래에 관한 법률」에 따른 계열회사 4. 이 회사 또는 공모전주주등과 임직원을 겸직하거나 최근 2년 이내에 임직원을 겸직하였던 회사 |

하인크코리아(주)는 스마트 모바일액세서리 제조 및 판매 사업을 영위하는 법인으로 정관 제 59조의 합병을 위한 중점 산업군에 부합합니다.

|

제 59 조 (합병을 위한 중점 산업군) 이 회사는 상장 이후 다음 각호의 1에 해당하는 산업군(이하 “합병을 위한 중 점 산업군”이라한다)에 속하는 합병대상법인과의 합병을 추진한다.

1. 소프트웨어/서비스 2. 디스플레이 산업 3. 모바일 산업 4. 게임 산업 5. 바이오/의료 6. 신재생에너지 7. 전자/통신 8. 소재 9. 화장품 10. 기타 미래 성장 동력을 갖추었다고 판단되는 산업 |

II. 합병 가액 및 그 산출근거

[평가기관의 개요]

| 평가 계약일자 | : | 2021년 05월 03일 | |

| 평 가 기 간 | : | 2021년 05월 04일 ~ 2021년 07월 15일 | |

| 제 출 일 자 | : | 2021년 07월 16일 | |

| 평 가 회 사 명 | : | 한울회계법인 | |

| 대 표 이 사 | : | 남 기 봉 (인) | |

| 소 재 지 | : | 서울특별시 강남구 테헤란로88길 14(대치동, 신도빌딩) | |

| 평 가 책 임 자 | : | (직책) 이사 | (성명) 정 재 진 (인) |

| (전화번호) 02-2084-5872 | |||

1. 합병의 방법 및 요령

본 합병은 주권상장법인인 아이비케이에스제15호기업인수목적 주식회사가 주권비상장법인인 하인크코리아 주식회사를 흡수합병하는 방법으로 하며, 이에 따라 아이비케이에스제15호기업인수목적 주식회사는 존속하고 하인크코리아 주식회사는 소멸되어 해산합니다.

본 건 합병의 합병가액 평가는 자본시장과금융투자업에관한법률시행령 제176조의5,증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조의 규정에 의거하여 합병법인은 기준주가에 할인율을 반영한 평가가액(단, 기준주가가 자산가치에 미달할 경우 자산가치로 할 수 있음)을, 피합병법인은 기업인수목적회사인 합병법인과 협의하여 정한 평가방법인 증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조의 규정에 의거하여 본질가치(자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균한 가액)를 합병가액으로 하여 산출된 합병비율로 피합병법인 주주에게 합병법인 주식 등을 교부할 예정입니다.

2. 합병비율에 대한 평가

2.1 합병당사회사 개요

| 구분 | 합병법인 | 피합병법인 | |

|---|---|---|---|

| 법인명 | 아이비케이에스제15호기업인수목적 주식회사 |

하인크코리아 주식회사 | |

| 합병 후 존속여부 | 존속 | 소멸 | |

| 대표이사 | 박광열 | 길상필 | |

| 주 소 | 본사 | 서울특별시 영등포구 국제금융로11길 (여의도동, 삼덕빌딩 ,10층) |

서울시 강남구 테헤란로52길 21, 3층 302호 (역삼동, 파라다이스벤처빌딩) |

| 연락처 | 02-6915-5361 | 02-3446-7421 | |

| 설립연월일 | 2020년 11월 25일 | 2005년 10월 31일 | |

| 납입자본금(주1) | 보통주자본금 352,000,000원 | 보통주자본금 300,000,000원 | |

| 자산총액(주2) | 1,585,318,893원 | 6,571,360,247원 | |

| 결산기 | 12월 31일 | 12월 31일 | |

| 종업원수(주3) | 5명 | 22명 | |

| 발행주식의 종류 및 수(주1) | 보통주 3,520,000주(액면 100원) | 보통주 300,000주(액면 1,000원) | |

(출처: 합병당사회사 제시자료, 금융감독원 전자공시시스템)

(주1) 평가의견서 제출일 현재 법인등기부등본상 보통주자본금 및 발행주식수입니다.

(주2) 2020년 12월 31일 현재의 한국채택국제회계기준에 의한 감사보고서 상 자산총액입니다.

(주3) 종업원수는 2020년 12월 31일 현재 임직원수 입니다.

2.2 평가의 개요

코스닥시장 주권상장법인인 합병법인과 주권비상장법인인 피합병법인이 합병을 실시함에있어 2021년 07월 16일에 이사회 결의를 거쳐 금융위원회에 주요사항보고서를 제출할 계획인 바, 동 주요사항보고서 상의 합병가액의 산정에 대하여 본 평가인은 아래의 관련규정을 적용하여 주권상장법인인 합병법인과 주권상장법인인 피합병법인의 1주당 합병가액을산출하였으며, 이를 기초로 합병비율의 적정성을 검토하였습니다.

<관련규정>

- 자본시장과금융투자업에관한법률 제165조의4와 동법 시행령 제176조의5

- 증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조

한편, 자본시장과금융투자업에관한법률시행령 제176조의5에 따라 합병법인은 주권비상장법인에 대한 합병가액 산정시 기업인수목적회사로서 특정한 투자자 보호요건을 충족하는 경우 적용할 수 있는 합병당사회사간 협의에 의한 자산가치와 수익가치의 가중산술평균방법에 대하여 검토를 요청하였습니다.

이러한 특례규정을 적용받기 위한 투자자 보호요건은 다음과 같으며, 당 법인은 기업인수목적회사가 해당 요건을 충족했다는 가정하에 합병비율을 산정하였습니다. 또한 본 합병비율평가의견서에서는 하기 제3호의 규정에 따라 일반규정을 적용받을 시 합병비율의 적정성도 비교 검토하였습니다.

<관련규정>

- 증권의발행및공시등에관한규정 제5-13조 제4항

① 기업인수목적회사가 자본시장과금융투자업에관한법률 제165조의5 제2항에 따라 매수하는 주식을 공모가격 이상으로 매수할 것

② 자본시장과금융투자업에관한법률시행령 제6조 제4항 제14호 다목에 따른 투자매매업자가 소유하는 증권(기업인수목적회사가 발행한 영 제139조 제1호 각 목의 증권으로 의결권없는 주식에 관계된 증권을 포함한다)을 합병기일 이후 1년간 계속 소유할것

③ 증권의발행및공시등에관한규정 제5-13조 제1항 및 제3항에 따른 합병가액을 비교하여공시할 것

2.3 평가방법

합병가액은 자본시장과금융투자업에관한법률 제165조의4, 동법 시행령 제176조의5, 증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조에 따라 다음과 같이 분석하였습니다.

2.3.1 기준재무제표

합병당사회사는 한국채택국제회계기준에 따라 재무제표를 작성하고 있습니다. 한편, 증권의발행및공시등에관한규정 제5-13조제2항은 합병가액 산정 시 주권상장법인이 가장 최근제출한 사업보고서에서 채택하고 있는 회계기준을 기준으로 산정하도록 정하고 있는 바, 본 평가에서는 최근 결산연도인 2020년말의 한국채택국제회계기준에 의하여 감사받은 합병당사회사의 재무제표를 이용하여 합병비율을 산정하였습니다.

2.3.2 기준주가에 할인율 및 할증률을 반영한 평가가액 분석방법

주권상장법인인 합병법인의 기준주가에 할인율 및 할증률을 반영한 평가가액은 자본시장과금융투자업에관한법률시행령 제176조의5에 따라 합병을 위한 이사회결의일과 합병계약을 체결한 날 중 앞서는 날의 전일을 기산일로 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 30의 범위에서 할인 또는 할증한 가액(본 건 합병에서는 14.41% 할인한 가액)으로 산정하였습니다.

2.3.3 본질가치 분석방법

주권비상장법인인 피합병법인의 본질가치는 증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조에 따라 자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균한 가액으로산정하였습니다.

2.3.3.1 분석기준일

본질가치 산정을 위한 분석기준일은 증권의발행및공시등에관한규정 시행세칙 제8조에 따라 주요사항보고서를 제출하는 날의 5영업일 전일인 2021년 07월 09일입니다.

2.3.3.2 자산가치 분석방법

자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 따라 분석기준일 현재의 발행주식 1주당 순자산가액으로 하였으며, 순자산가액은 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말 현재의 재무상태표상 자본총계에서 다음의 금액을 가감하여 산정하였습니다.

1) 분석기준일 현재 실질가치가 없는 무형자산 및 회수가능성이 없는 채권을 차감

2) 분석기준일 현재 투자주식 중 취득원가로 평가하는 시장성 없는 주식의 순자산가액이 취득원가보다 낮은 경우에는 순자산가액과 취득원가의 차액을 차감

3) 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 잔액이 회계처리기준에 따라 계상하여야 할 금액보다 적을 때에는 그 차감액을 차감

4) 최근사업연도말 이후부터 분석기준일 현재까지 손상차손이 발생한 자산의 경우 동 손상차손을 차감

5) 분석기준일 현재 자기주식을 가산

6) 최근사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환사채의 전환권 행사 및 신주인수권부사채의 신주인수권 행사에 의하여 증가한 자본금을 가산하고 유상감자에 의하여 감소한 자본금 등을 차감

7) 최근사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금 등 자본잉여금 및 재평가 잉여금을 가산

8) 최근사업연도말 이후부터 분석기준일 현재까지 발생한 배당금지급, 전기오류수정손실 등을 차감

9) 기타 최근사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액을 가감

2.3.3.3 수익가치 분석방법

수익가치 분석방법은 미래의 수익성에 대한 기준 또는 할인의 대상에 따라 이익할인법, 배당할인모형, 현금흐름할인모형 등 다양한 평가방법이 있으며, 증권의발행및공시등에관한규정시행세칙 제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 방법을 적용하여 합리적으로 산정하도록 되어 있습니다.

본 평가인은 수익가치를 현금흐름할인모형으로 산정하였습니다. 현금은 기업의 모든활동을 경제적으로 환산시켜 주는 지표이며, 기업이 창출하는 현금흐름은 기업의 모든 기대수익과 위험을 반영한 결과물이므로, 현금흐름할인모형은 일반적으로 회사의 기업가치를 가장 잘 반영한다고 인정됩니다. 특히, 피합병법인이 속한 의료용품 및 기타 의약관련제품 제조산업은 인구 고령화 및 복지사회 진입 등에 따라 의료용품 수요가 꾸준히 증가하는 등성장성이 높은 산업이며, 피합병법인이 계획하고 있는 사업 환경을 중장기적으로 반영할 수 있어야 하는 바 현금흐름할인법이 가장 합리적인 것으로 판단됩니다.

배당할인모형을 적용하기 위해서는 일관성 있는 배당실적이 존재하여야 합리적인 추정이 가능하나 피합병법인은 최근사업년도에 배당을 하지 아니하였고 이익잉여금처분계산서상배당계획이 존재하지 아니하며, 이익할인법은 추정기간이 2사업연도로 성장성이 낮고 매년 이익 수준이 비슷한 기업에 적합한 분석방법이기 때문에 피합병법인의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재하여 실질적인 가치를 측정하는 데 적합하지 않을 수 있습니다. 따라서, 본 평가에서는 피합병법인에 가장 합리적일 것으로 판단되는 현금흐름할인모형을 수익가치 산정방법으로 채택하였습니다.

한편, 증권의발행및공시등에관한규정시행세칙 제6조에 따른 수익가치 분석방법의 주요 내용은 다음과 같습니다.

(1) 현금흐름할인모형

현금흐름할인모형은 평가대상으로부터 기대되는 미래 현금유입액을 측정한 후 할인율을 적용하여 현재가치를 산정하는 방법입니다. 현금흐름은 다양하게 정의될 수 있으며, 일반적으로 주주에게 귀속되는 잉여현금흐름, 기업전체에 귀속되는 잉여현금흐름 등을 사용합니다.

기업잉여현금흐름할인모형은 일정기간 동안 기업의 현금흐름을 추정하여 추정기간의 기업잉여현금흐름과 추정기간 이후의 기업잉여현금흐름을 가중평균자본비용 (WACC: Weighted Average Cost of Capital)으로 할인한 현재가치의 합으로 영업가치를 산정한 후 비영업자산을 가산하여 기업가치를 산출합니다. 산출된 기업가치에서 이자부부채만큼 차감함으로써 최종적으로 자기자본가치를 산정합니다.

(2) 배당할인모형

향후 예상되는 배당금을 현재가치로 할인하는 모형으로 투자자의 입장에서 투자는 피투자기업의 미래수익 또는 미래현금흐름이 투자자에게 지급되는 배당을 통해서 실현된다 라는가정에서 출발합니다. 따라서, 투자자 입장에서의 기업가치는 향후에 기대되는 피투자기업으로부터의 배당금을 적정한 할인율로 할인한 현재가치가 될 것이라는 논리입니다.

이러한 배당할인법에 의한 가치평가는 회사의 배당정책이 자의적인 의사결정사항으로 장기간의 미래배당금을 추정하는데 어려움이 있으며, 피합병법인과 같이 배당실적이 없어 배당 성향을 분명하게 알 수 없는 경우, 적정가치를 반영하기 어렵다고 판단됩니다.

(3) 이익할인법

이익할인법은 회계상 이익을 적정한 할인율로 할인하여 기업가치를 산정하는 방법으로, 개정 전 증권의발행및공시등에관한규정 및 상속세및증여세법 등에서 사용되고 있습니다. 2012년 12월 개정 전 증권의발행및공시등에관한규정에서는 수익가치를 향후 2사업연도(주요사항보고서를 제출하는 날이 속하는 사업연도와 그 다음 사업연도)의 주당 추정이익에 자본환원율을 적용하여 주당 수익가치를 산정하도록 하였습니다. 자본환원율은 대상 기업의 가중평균차입이자율의 1.5배와 상속세및증여세법시행령에 따라 고시되는 이율(10%) 중 높은 이율을 적용하도록 하였습니다.

이러한 수익가치 산정방법은 현금흐름할인법에 비해 계산이 간단하고 이해하기 쉬우나, 향후 2개년의 추정손익이 영원히 계속됨을 전제하고 있으며, 평가대상회사의 향후 성장성및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재한다는 약점이 있습니다.

2.3.4 상대가치 분석방법

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면 주권상장법인(코넥스시장에 주권이 상장된 법인은 제외)이 주권비상장법인과 합병할 경우 주권비상장법인의 합병가액 산정은 자산가치와 수익가치를 가중산술평균한 가액으로 하며, 유사한 업종을 영위하는 법인의 가치(이하 "상대가치")를 산정할 수 있으면 합병의 증권신고서에 비교하여 공시하도록 하고 있습니다.

증권의발행및공시등에관한규정시행세칙 제7조에 따르면, 상대가치는 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 동일한 주권상장법인 중 매출에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 법인(이하 "유사회사")의 주가를 기준으로 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액과 분석기준일 이전 1년 이내에 유상증자를 하거나 전환사채 또는 신주인수권부사채를 발행한 사실이 있는 경우 그 거래가액을 가중산술평균한 가액을100분의 10 이내로 할인 또는 할증한 가액(이하 "유상증자 등으로 인한 주당 최근 거래가액")을 산술평균한 가액으로 산정하도록 하고 있습니다.

다만, 분석기준일 이전 1년 이내에 유상증자 등을 한 사실이 없는 경우 혹은 분석기준일 이전 1년 이내에 유상증자 등을 하였더라도 유상증자 등으로 인한 주당 최근 거래가액이 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액보다 큰 경우에는 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액을 상대가치로 적용하도록 하고 있습니다.

한편, 유사회사가 3사 미만인 경우에는 유사회사별 비교가치를 산출하지 아니하며, 이 경우 피합병법인의 합병가액 산정 시 상대가치는 반영되지 않습니다.

유사회사별 비교가치는 다음 산식에 따라 산정하도록 되어 있습니다.

유사회사별 비교가치 = 유사회사의 주가 × [(평가대상회사의 주당법인세비용차감전계속사업이익 ÷ 유사회사의 주당법인세비용차감전계속사업이익) + (평가대상회사의 주당순자산 ÷ 유사회사의 주당순자산)] ÷ 2

유사회사의 주가는 당해 기업의 보통주를 기준으로 분석기준일의 전일부터 소급하여 1월간의 종가를 산술평균하여 산정하되, 그 산정가액이 분석기준일의 전일 종가를 상회하는 경우에는 분석기준일의 전일종가로 하였습니다. 만약, 계산기간 내에 배당락 또는 권리락이 있을 때에는 그 이후의 가액을 기준으로 계산하였습니다.

유사회사는 증권의발행및공시등에관한규정시행세칙 제7조 제5항에 따라 다음의 요건을 구비하는 모든 법인을 대상으로 하였습니다.

요건 1. 주당법인세비용차감전계속사업이익이 액면가의 10% 이상일 것

요건 2. 주당순자산이 액면가액 이상일 것

요건 3. 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건 4. 최근 사업연도의 재무제표에 대한 외부감사인의 감사의견이 적정 또는 한정일 것

본 평가에서는 한국채택국제회계기준에 의하여 감사받은 재무제표를 이용하여 유사회사의 주당법인세비용차감전계속사업이익과 주당순자산가액을 산정하였습니다.

3. 합병비율 평가결과

3.1 합병비율 평가요약

| (단위: 원,주) |

| 구분 | 합병법인 | 피합병법인 |

|---|---|---|

|

A. 기준주가에 할인율 및 할증률을 반영한 평가가액(주1) |

2,000 | 해당사항없음 |

|

a. 기준주가 |

2,337 | 해당사항없음 |

|

b. 할증률(할인율) |

(14.41%) | 해당사항없음 |

| B. 본질가치(주2) | 해당사항없음 | 10,118 |

| a. 자산가치 | 1,890 | 1,717 |

| b. 수익가치 | 해당사항없음 | 15,719 |

| C. 상대가치(주3) | 해당사항없음 | 해당사항없음 |

| D. 합병가액/1주 | 2,000 | 10,118 |

| E. 합병비율 | 1 | 5.0590000 |

(출처: 한국거래소 및 한울회계법인 Analysis)

(주1) 자본시장과금융투자업에관한법률시행령 제176조의5에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가의 100분의 30의 범위에서 할인 또는 할증한 가액으로 할 수 있는 바, 금번 합병에서는 할인율(14.41%)을 반영한 평가가액으로 평가하였습니다. 피합병법인의 기준주가는 주권비상장법인이므로 산정하지 아니하였습니다.

(주2) 증권의발행및공시등에관한규정 시행세칙 제4조 내지 제6조에 따라 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액으로 산정하였습니다.

(주3) 주권비상장법인인 피합병법인의 유사회사 선정기준을 충족시키는 주권상장법인이 3사 미만이므로 상대가치를 산정하지 아니하였습니다.

3.2 합병법인의 합병가액 산정

주권상장법인의 합병가액은 원칙적으로 기준주가를 적용하되, 기준주가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있습니다. 본 건 합병법인의 합병가액은 자산가치보다 기준주가에 할인율을 반영한 평가가액이 높기에 본 평가에서는 기준주가에 할인율을 반영한평가가액을 합병가액으로 산정하였습니다.

| (단위:원) |

| 구분 | 금액 |

|---|---|

| 기준주가 | 2,337 |

| 할증률(할인율) | (14.41%) |

| 기준주가에 할인율을 적용한 평가가액(A) | 2,000 |

| 1주당 자산가치(B) | 1,890 |

| 합병가액(Max[A,B]) | 2,000 |

(출처: 한국거래소, 한울회계법인 Analysis)

3.2.1 합병법인의 기준주가 산정

합병법인의 기준주가에 할인율을 반영한 평가가액은 자본시장과금융투자업에관한법률시행령 제176조의5 제1항 제1호에 따라 합병을 위한 이사회 결의일(2021년 07월 16일)과 합병계약을 체결한 날(2021년 07월 16일) 중 앞서는 날의 전일(2021년 07월 15일)을 기산일로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 30(계열회사간 합병의 경우에는 100분의 10)의 범위에서 할인 또는 할증한 가액(본건 합병에서는 14.41% 할인한 가액)으로 산정하였습니다.

| (단위:원) |

| 구분 | 기간 | 금액 |

|---|---|---|

| A. 최근 1개월 가중산술평균종가 | 2021년 06월 16일 ~ 2021년 07월 15일 | 2,374 |

| B. 최근 1주일 가중산술평균종가 | 2021년 07월 09일 ~ 2021년 07월 15일 | 2,311 |

| C. 최근일 종가 | 2021년 07월 15일 | 2,325 |

| D. 기준주가([A+B+C]÷3) | 2,337 | |

| E. 할증률(할인율) | (14.41%) | |

| F. 기준주가에 할인율을 반영한 평가가액(D×(1±E)) | 2,000 | |

(출처: 한국거래소, 한울회계법인 Analysis)

한편, 상기 기준주가에 할인율을 반영한 평가가액 산정을 위해 2021년 07월 15일을 기산일로 하여 소급한 1개월 주가 및 거래량 현황과 1개월 및 1주일의 가중산술평가종가는 다음과 같습니다.

| (단위:원, 주) |

| 일자 | 종가 | 거래량 | 종가 x 거래량 |

|---|---|---|---|

| 2021-07-15 | 2,325 | 36,683 | 85,287,975 |

| 2021-07-14 | 2,320 | 110,557 | 256,492,240 |

| 2021-07-13 | 2,345 | 93,510 | 219,280,950 |

| 2021-07-12 | 2,310 | 118,452 | 273,624,120 |

| 2021-07-09 | 2,250 | 72,009 | 162,020,250 |

| 2021-07-08 | 2,250 | 84,388 | 189,873,000 |

| 2021-07-07 | 2,265 | 78,834 | 178,559,010 |

| 2021-07-06 | 2,245 | 64,318 | 144,393,910 |

| 2021-07-05 | 2,265 | 124,140 | 281,177,100 |

| 2021-07-02 | 2,200 | 44,651 | 98,232,200 |

| 2021-07-01 | 2,170 | 19,431 | 42,165,270 |

| 2021-06-30 | 2,165 | 54,990 | 119,053,350 |

| 2021-06-29 | 2,185 | 75,062 | 164,010,470 |

| 2021-06-28 | 2,190 | 99,167 | 217,175,730 |

| 2021-06-25 | 2,220 | 62,906 | 139,651,320 |

| 2021-06-24 | 2,210 | 73,362 | 162,130,020 |

| 2021-06-23 | 2,185 | 250,501 | 547,344,685 |

| 2021-06-22 | 2,260 | 601,278 | 1,358,888,280 |

| 2021-06-21 | 2,500 | 2,880,265 | 7,200,662,500 |

| 2021-06-18 | 2,215 | 479,147 | 1,061,310,605 |

| 2021-06-17 | 2,160 | 57,928 | 125,124,480 |

| 2021-06-16 | 2,165 | 58,646 | 126,968,590 |

| 최근 1개월 합계 | 5,540,225 | 13,153,426,055 | |

| 최근 1주일 합계 | 431,211 | 996,705,535 | |

| 최근 1개월 가중산술평균 종가 | 2,374 | ||

| 최근 1주일 가중산술평균 종가 | 2,311 | ||

| 최근일 종가 | 2,325 | ||

(출처: 한국거래소, 한울회계법인 Analysis)

3.2.2 합병법인의 자산가치 산정

합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말 현재의 재무제표상의 자본총계에서 일부 조정항목을 가감하여 산정된 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다.

합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

| (단위:원, 주) |

| 구분 | 금액 |

|---|---|

| 가. 최근 사업연도말 재무상태표상 자본총계(주1) | 413,551,563 |

| 나. 조정항목 (A-B) | 6,240,589,500 |

| A. 가산항목 | 6,240,589,500 |

| (1) 자기주식 | - |

| (2) 최근사업연도말 이후 자본금증가액 | 320,000,000 |

| (3) 최근사업연도말 이후 자본잉여금증가액 | 5,920,589,500 |

| (4) 최근사업연도말 이후 재평가잉여금증가액 | - |

| (5) 최근사업연도말 이후 중요한 순자산증가액 | - |

| B. 차감항목 | - |

| (1) 실질가치 없는 무형자산 | - |

| (2) 회수가능성 없는 채권 | - |

| (3) 시장성이 없는 투자주식평가손실 | - |

| (4) 퇴직급여충당부채 과소설정액 | - |

| (5) 최근사업연도말 이후 자산손상차손 | - |

| (6) 최근사업연도말 이후 자본금감소액 | - |

| (7) 최근사업연도말 이후 배당금지급, 전기오류수정손실 | - |

| (8) 최근사업연도말 이후 중요한 순자산감소액 | - |

| 다. 조정된 순자산가액 (가 + 나) | 6,654,141,063 |

| 라. 발행주식총수(주2) | 3,520,000 |

| 마. 1주당 순자산가치 (다 ÷ 라) | 1,890 |

(출처: 합병법인 제시자료, 감사보고서 및 한울회계법인 Analysis)

(주1) 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전사업연도말인 2020년 12월 31일 현재 한국채택국제회계기준에 의해 감사받은 재무제표상 금액을 적용하였습니다.

(주2) 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전사업연도말 이후부터 분석기준일 까지 발생한 코스닥 상장(2021년 02월 26일)에 따른 유상증자로 인한 자본증가분을 반영하였습니다.

(주3) 분석기준일 현재 법인등기부등본 상의 발행주식총수입니다.

3.3. 피합병법인의 합병가액 산정

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면, 비상장법인인 피합병법인의 합병가액은 본질가치(자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액)로 평가하도록 규정하고 있습니다. 이에 따라 본 평가에서는 자산가치와 수익가치를각각 1과 1.5의 비율로 가중산술평균한 본질가치를 적용하였습니다.

상대가치는 비교목적으로 분석하였으나, 3개 이상의 유사회사가 존재하지 않아 가치를 산정하지 아니하였습니다.

| (단위:원) |

| 구분 | 금액 | 비고 |

|---|---|---|

| A. 본질가치 | 10,118 | [(aX1.0+bX1.5)÷2.5] |

| a. 자산가치 | 1,717 | 1주당 순자산가액 |

| b. 수익가치 | 15,719 | 1주당 수익가치 |

| B. 상대가치 | 해당사항없음 | 유사회사 3사 미만이므로 산정하지 아니함 |

| C. 합병가액 (주1) | 10,118 |

(출처: 한국거래소, 한울회계법인 Analysis)

(주1) 피합병법인의 합병가액은 금융감독원 "외부평가업무 가이드라인(2009.06)"의 문단30의 내용에 따라 다음과 같이 피합병법인의 최근 주식거래 현황 등을 고려하여 산정되었습니다. 금융감독원 "외부평가업무 가이드라인(2009.06)"의 문단30에 의하면 평가자는 대상 자산의 최근 2년간 거래가격, 과거 평가실적 등이 존재하고 입수 가능한 경우 이를 고려하여 최종가치산출에 반영 여부를 검토하여야 하며, 시장에서 충분한 기간 거래된 후 그대상 물건의 내용에 정통한 거래당사자 간에 성립한다고 인정되는 적정가격과 평가방법으로 구한 가치가 차이가 나는 경우 반드시 조정 여부를 고려하여야 하며, 가치 조정을 하지 않은 경우, 가치 조정을 하지 않은 사유를 문서화하고 평가의견서에 기재하여야 합니다.

(1) 최근 2년간 주식 양수도 현황

피합병법인의 최근 2년간 주식 양수도내역은 없습니다.

(2) 최근 2년간 유상증자 현황

피합병법인의 최근 2년간 주식발행내역은 없습니다.

(3) 최근 2년간 기타 자본거래 현황

피합병법인의 최근 2년간 자본거래내역은 없습니다.

(4) 검토의견

최근 2년간 피합병법인 주식의 양수도거래 내역 및 유상증자 현황 등은 발생하지 아니하였으므로, 가치조정 검토 대상에 해당하지 않는다고 판단됩니다.

또한 최종적으로 피합병법인의 주식을 장외시장(38커뮤니케이션, 프리스탁 등 인터넷 비상장 장외주식 거래시장)에서 확인한 결과 피합병법인의 주식이 거래되지 않는 것을 확인하였습니다.

3.3.1 피합병법인의 본질가치 산정

본질가치는 증권의발행및공시등에관한규정 제5-13조와 동 규정 시행세칙 제4조 내지 제8조에 따라 평가하여 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액으로 산정하도록 규정하고 있는 바, 본 평가에서는 자산가치와 수익가치를 각각 1과 1.5의비율로 가중산술평균한 본질가치를 적용하였습니다.

3.3.1.1 자산가치의 산정

피합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말 현재 한국채택국제회계기준에 의해 감사 받은 재무상태표상의 자본총계에서 일부 조정항목을 가감하여 산정된 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다. 피합병법인의 1주당자산가치 산정내역은 다음과 같습니다.

| (단위:원, 주) |

| 구분 | 금액 |

|---|---|

| A. 최근 사업연도말 재무상태표상 자본총계(주1) | 5,150,755,382 |

| B. 조정항목 (a-b) | - |

| a. 가산항목 | - |

| (1) 자기주식 | - |

| (2) 최근사업연도말 이후 자본금증가액(주2) | - |

| (3) 최근사업연도말 이후 자본잉여금증가액(주2) | - |

| (4) 최근사업연도말 이후 재평가잉여금증가액 | - |

| (5) 최근사업연도말 이후 중요한 순자산증가액(주3) | - |

| b. 차감항목 | - |

| (1) 실질가치 없는 무형자산(주4) | - |

| (2) 회수가능성 없는 채권 | - |

| (3) 시장성이 없는 투자주식평가손실 | - |

| (4) 퇴직급여충당부채 과소설정액 | - |

| (5) 최근사업연도말 이후 자산손상차손 | - |

| (6) 최근사업연도말 이후 자본금감소액 | - |

| (7) 최근사업연도말 이후 배당금지급, 전기오류수정손실 | - |

| (8) 최근사업연도말 이후 중요한 순자산감소액 | - |

| C. 조정된 순자산가액 (A + B) | 5,150,755,382 |

| D. 발행주식총수(주5) | 3,000,000 |

| E. 1주당 순자산가치 (C ÷ D) | 1,717 |

(출처: 피합병법인 제시자료, 감사보고서 및 한울회계법인 Analysis)

(주1) 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는날이 속하는 사업연도의 직전사업연도말인 2020년 12월 31일 현재 한국채택국제회계기준에 의해 감사받은 재무제표상 금액을 적용하였습니다.

(주2) 피합병법인의 2020년말 무형자산 내역은 아래와 같으며, 2020년 외부회계감사에 있어 손상 징후가 발견되지 아니하여 무형자산손상차손을 인식하지 아니하였으므로 실질가치가 없는 무형자산은 없는 것으로 판단하였습니다.

| (단위:원) |

|

구분 |

금액 |

|---|---|

| 산업재산권 | 8,538,506 |

| 소프트웨어 | 95,816,668 |

| 회원권 | 103,267,600 |

| 합계 | 207,622,774 |

(출처: 피합병법인 제시자료, 감사보고서 및 한울회계법인 Analysis)

(주3) 분석기준일 현재 등기부등본상 보통주식 발행주식수 3,000,000주입니다.

3.3.1.2 수익가치의 산정

피합병법인의 주당 수익가치는 증권의발행및공시등에관한규정시행세칙 제6조에 따라 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형 중에서 현금흐름할인모형을 적용하여 산정하였습니다. 상세내역은 '3.4.3 피합병법인의 수익가치산정내역'에 기술되어 있습니다.

| (단위:원, 주) |

| 구분 | 금액 |

|---|---|

| A. 추정기간 동안의 현재가치 | 19,899,891,941 |

| B. 영구현금흐름의 현재가치 | 23,723,965,779 |

| C. 영업가치 (A+B) | 43,623,857,720 |

| D. 비영업자산의 가치 | 3,531,890,109 |

| E. 기업가치 (C+D) | 47,155,747,829 |

| F. 이자부부채의 가치 | - |

| G. 수익가치 (E-F) | 47,155,747,829 |

| H. 발행주식총수 (주1) | 3,000,000 |

| I. 1주당 수익가치 | 15,719 |

(출처: 피합병법인 제시자료 및 한울회계법인 Analysis)

(주1) 분석기준일 현재 등기부등본상 보통주식 발행주식수 3,000,000주입니다.

3.3.2 피합병법인의 상대가치 산정

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면 주권상장법인과 주권비상장법인 간의 합병인 경우 주권비상장법인의 합병가액 산정 시 주권상장법인 중 유사회사를 선정하여 유사회사의 주가를 기준으로 한 비교가치인 상대가치를 증권신고서에 비교하여 공시하도록 하고 있는 바, 유사회사 산정 검토결과는 다음과 같습니다.

3.3.2.1 유사회사 선정요건

증권의발행및공시등에관한규정시행세칙 제7조에 의하면, 상대가치를 산출하기 위해서는 주권비상장법인인 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 같은 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30이내의 범위에 있는 법인으로서, 다음 각 호의 요건을 구비하는 3사 이상의 주권상장법인으로 하여야 합니다.

요건1) 주당법인세비용차감전계속사업이익이 액면가액의 10% 이상일 것

요건2) 주당순자산이 액면가액 이상일 것

요건3) 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건4) 최근사업연도의 재무제표에 대한 감사인의 감사의견이 적정 또는 한정일 것

따라서, 본 합병비율의 평가 시 증권의발행및공시등에관한규정시행세칙 제7조의 한국거래소 업종분류에 따른 소분류 업종이 같은 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가유사한 주권상장법인의 요건을 모두 충족하는 유사회사의 존재 여부를 검토하였습니다.

3.3.2.2 유사회사의 검토결과

피합병법인은 한국거래소 업종분류에 따른 소분류 업종 분류상 "그외 기타 제품 제조업(표준 산업분류 C33900)"을 영위하고 있습니다. 본 평가인의 검토 결과, 한국거래소 업종분류에 따른 소분류업종인 "그외 기타 제품 제조업"에 해당되는 주권상장법인은 8개사(코넥스상 장법인 제외)인 바, 이를 유사회사로 판단하고 검토 하였습니다.

동 8개 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 피합병법인과 유사한 "모바일 Accessory 및 관련 콘텐츠의 개발 및 제조"를 영위하는 유사회사가 3사 미만이므로 피합병법인의 합병가액의 산정에 유사회사별 비교가치를 산출하지 아니하였습니다.

(1) 제품의 종류가 유사한 주권상장법인 검토

분석기준일 현재 피합병법인의 매출구성에서 가장 큰 비중을 차지하는 제품 또는 용역은 "모바일 Accessory 및 관련 콘텐츠의 개발 및 제조"이며, 검토 결과 주요 매출 부문의 종류가 피합병법인과 유사기업에 해당하는 주권상장법인은 총 1개사입니다.

| 회사명 | 상장시장 | 업종 | 주요 매출 부문 | 선정여부 |

|---|---|---|---|---|

| 씨아이테크 | 유가증권시장 | 그외 기타 제품 제조업 | 컴퓨터시스템 개발 및 판매 | 미충족 |

| 비비씨 | 코스닥시장 | 그외 기타 제품 제조업 | 덴탈케어 및 뷰티케어 소재 | 미충족 |

| 엔바이오니아 | 코스닥시장 | 그외 기타 제품 제조업 | 양전하필터(정수필터) 등 | 미충족 |

| 노바텍 | 코스닥시장 | 그외 기타 제품 제조업 | 태블릿PC내장용 자석 | 미충족 |

| 블러썸엠앤씨 | 코스닥시장 | 그외 기타 제품 제조업 | 메이크업 스펀지 및 퍼프 | 미충족 |

| 슈피겐코리아 | 코스닥시장 | 그외 기타 제품 제조업 | 휴대폰 케이스 및 보호필름 | 충족 |

| 삼진엘앤디 | 코스닥시장 | 그외 기타 제품 제조업 | 액정표시장치(LCD)관련 부품사출 | 미충족 |

| 에이디칩스 | 코스닥시장 | 그외 기타 제품 제조업 | 비메모리 반도체칩 | 미충족 |

(출처: 한국거래소, 전자공시시스템)

3.4 피합병법인에 대한 이해 및 추정재무제표

3.4.1 산업에 대한 이해

3.4.1.1 모바일 엑세서리 산업의 특성

스마트폰 등 모바일 기기의 판매 시장은 기기 보급률의 꾸준한 증가, 제조사의 주기적인 신제품 출시에 의한 교체소비 등으로 지속적으로 성장하고 있습니다. 모바일 기기 케이스 등의 엑세서리는 소비자에게 스크래치나 낙상으로 인한 기기 훼손 또는 파손 위험을 예방하는 기능적 효익 제공과 패션 등의 심미적 욕구 충족 등에 따라 모바일 기기 관련 필수품으로 자리잡았으며, 모바일 엑세서리 시장은 모바일 기기 판매 시장의 성장과 더불어 그 규모가 확대되고 있습니다.

모바일 액세서리 시장은 제품의 종류별로 보호용 케이스, 충전기, 보조 배터리, 메모리 카드, 이어폰 등으로 세분화되어 있으며, 제품 가격을 기준으로 할 때 프리미엄, 중가, 저가의 시장으로 구분할 수 있습니다. 한편, 제품의 유통은 모바일기기 제조사에 대한 B2B 공급을 비롯하여 다중 브랜드 매장, 단일 브랜드 매장 및 온라인 플랫폼을 통한 B2C 매출로 이루어지고 있습니다.

피합병법인이 영위하는 모바일 엑세서리 산업의 특성은 다음과 같습니다.

- 인구 및 경제성장에 따른 대중적 수요가 존재

스마트폰이 생활의 필수품이 되어감에 따라 스마트폰과 액세서리에 지출을 하는 소비자들이 증가하고 있습니다. UN자료에 따르면 2050년에 전 세계 인구는 96억에 도달할 것으로 예측됩니다. 인구증가와 함께 스마트폰 액세서리에 대한 대중적인 수요 역시 증가하였으며. 향후에도 이와 같은 추세는 지속될 것으로 보입니다. 신흥국의 평균경제성장률은 4% 정도이며, 중국과 인도가 전체 성장의 7%를 기여하고 있습니다. 특히 인도의 인구는 12억을 넘어섰으며 이 중 50%가량이 25세 미만, 65%이상이 35세 미만으로 향후 시장수요에 지대한 영향을 줄 것으로 기대됩니다. 상기와 같은 신흥국에서의 GDP 및 인구증가는 스마트폰 액세서리 시장을 더욱 성장시킬 것으로 보입니다.

- 스마트폰 수요의 증가에 따라 성장하는 산업

디지털 세계를 접할 수 있는 사회 계층의 확대에 따라 스마트폰의 수요는 지속적으로 증가하고 있으며, 인터넷 연결의 확대에 따른 전자상거래 및 소셜 네트워크 플랫폼의 증가는 스마트폰의 수요로 이어지고 있습니다. 이러한 스마트폰 수요의 확대에 따라 스마트폰 액세서리 시장 또한 꾸준히 성장하고 있습니다.

- 기술의 트렌드에 민감한 시장

과거 몇 년 전까지 모바일 액세서리는 충전기, 데이터 케이블 및 이어폰만을 의미하였습니다. 그러나 기술의 발전으로 스마트폰 사용자는 Bluetooth 장치, 혁신적인 다용도 파워뱅크, 무선헤드폰, 기타 오디오 및 비디오 장치 등과 같은 첨단 모바일 액세서리에 점점 더 많은 관심을 기울이고 있습니다. 특히 AI, IOT와 같은 기술의 발전으로 인해 무선연결과 인공지능 등이 주목받음에 따라 무선 액세서리의 수요가 발생하였습니다. 쉽고 편리한 생활방식이 각광을 받으며 편리함에 대한 수요가 발생하고 있는 것입니다. 유선연결기기는 선의 엉킴 문제를 야기하는 등 이동 중 불편을 초래하는데, 이를 보완하기 위해 많은 제조업체들이 스마트 웨어러블, 스마트 스피커, 무선 헤드셋 및 이어폰 등과 같은 무선 모바일 연결기기를 출시하고 있습니다. Amazon의 AI 기기 Alexa와 같은 혁신과 피트니스 밴드 또는 스마트 워치와 같은 건강 모니터링 기기 등이 이와 같은 사례에 해당한다고 할 수 있습니다.

- 이미지 및 사진 엑세서리의 발전

엔터테인먼트 및 미디어에 대한 지속적인 이용증가는 시장에서 사진 및 비디오 관련 휴대폰 액세서리에 대한 수요를 발생시켰습니다. 페이스북, 인스타그램, 링크드인 등의 SNS에 대한 인기로 캐주얼 포토 그래퍼가 증가하고 있으며, 이에 따라 삼각대, 스태빌라이저 스탠드, 폰 렌즈, 즉석 포토 프린터 등 스마트 폰에 사용되는 이미지 액세서리가 시장의 성장을 촉진하고 있습니다.

- 전자 상거래 사이트의 높은 활용

전자 상거래 기업의 효율적인 마케팅, UI 및 시스템 개발에 대한 막대한 투자는 스마트 폰 및 액세서리 판매를 증가시켰습니다. 수익성 높은 광고와 공격적인 할인판매는 고객을 끌어들이는데 충분했으며 고객들의 후기리뷰는 제품에 대한 신뢰를 확보하는데 도움이 되었습니다. 특히 코로나(Covid-19)상황에서 비대면 거래수단인 전자상거래는 더욱 활발해졌으며 앞으로도 액세서리 시장에 주요한 유통채널이 될 전망입니다.

- 중국 업체의 가격 경쟁으로 인한 마진감소

중국은 스마트 폰 액세서리 생산 측면에서 선두국가라고 할 수 있습니다. 전 세계에 공급되는 대부분의 스마트 폰 액세서리는 중국에서 공급됩니다. 중국은 물론 글로벌 시장에서도 스마트 폰 액세서리에 대한 수요가 많아 중국의 제조 시설은 확충되고 있는 상황입니다. 많은 생산량을 통해 중국 공급 업체들은 저가생산이 가능하였고 이는 기업들의 가격 경쟁을 유발시켰습니다.

한편 모바일 엑세서리 시장 공급자의 핵심 기회요인은 다음과 같이 분석됩니다.

ㆍ중동 및 라틴아메리카 등의 주요 신흥 시장의 소비 패턴이 증가함에 따라 고급 모바일기기 액세서리에 대한 상당한 수요 기회가 존재합니다.

ㆍ혁신적인 캠페인, 할인 및 기타 무료 증정을 통하여 모바일 액세서리를 홍보하는 주요시장 플레이어와 전자상거래 사이트의 협업은 모바일 엑세서리의 판매를 증가시킬 것으로 예상됩니다.

ㆍ중국, 일본, 인도네시아 및 한국 등의 국가에서 가처분 소득의 증가, 라이프 스타일의 변화 등으로 고급 모바일 액세서리에 대한 수요가 증가하면서 이와 관련된 글로벌 엑세서리 시장의 성장이 가속화되고 있습니다.

ㆍ시장의 주요 업체들은 각종 인수 합병을 통해 입지를 강화하고 시장 점유율을 확대하는 데 초점을 맞추고 있습니다.

ㆍ콘텐츠의 다양화, 무선 기술의 발전 등 모바일 액세서리에 사용되는 기술의 발전은 모바일 액세서리 시장의 성장을 더욱 촉진시킬 것 것으로 예상됩니다.

3.4.1.2 모바일 엑세서리 산업의 규모 및 전망

(1) 글로벌 모바일 엑세서리 산업의 규모 및 전망

글로벌 모바일 엑세서리 시장은 스마트폰 보급률 증가와 꾸준한 기기 교체수요, 스마트폰에 대한 보호 및 지원기능 제공을 비롯하여 패셔너블하고 트렌디한 스마트폰 엑세서리에 대한 욕구 증가 등을 요인으로 하여 꾸준한 성장 추세에 있습니다. 온라인 쇼핑 비중의 꾸준한 증가, 스마트폰 판매가격의 하락, 온라인 비디오 스트리밍의 상승 추세 및 소셜 네트워킹에 대한 엑세스 증가 등은 스마트폰 엑세서리 시장의 성장에 긍정적인 영향을 미칠 것으로 예상됩니다. 또한 패셔너블한 스마트폰 커버, 스타일리시하고 컬러플한 이어폰, 배터리 및 충전기 모델의 증가 등은 스마트폰 엑세서리에 대한 수요를 꾸준히 자극하는 주요 요인이 될 것으로 예상됩니다.

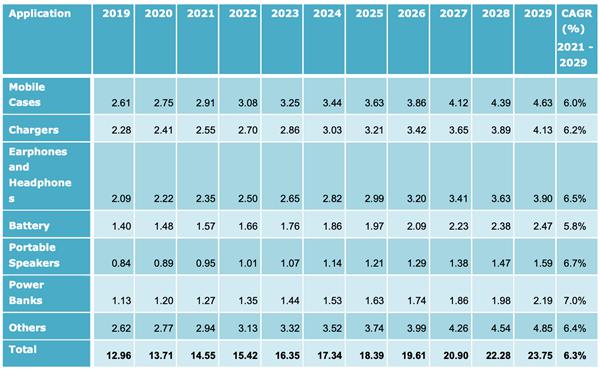

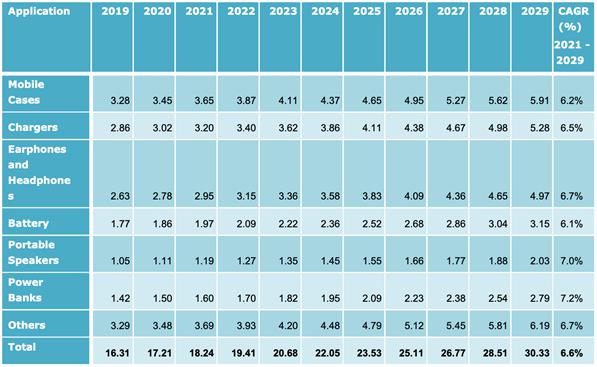

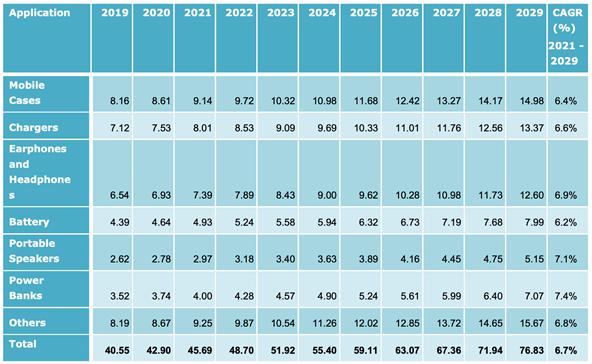

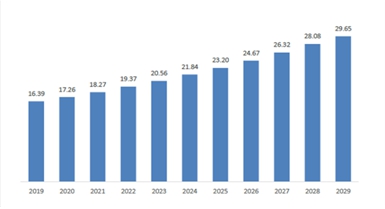

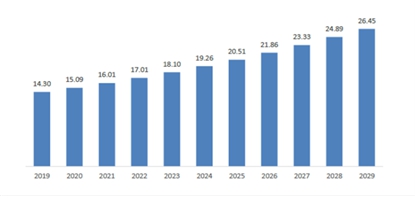

이에 따라 글로벌 스마트폰 액세서리 시장은 2019년 81,400백만달러 및 2020년 86,000백만달러였으며, 2021년부터 2029년까지 연평균 6.3% 성장하여 2029년에는 152,030백만달러에 이를 것으로 예상됩니다.

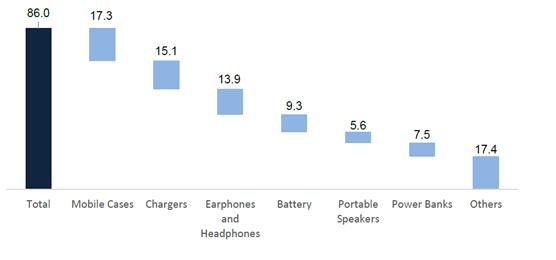

2020년 글로벌 스마트폰 엑세서리 시장규모는 다음과 같습니다.

[2020년 스마트폰 액세서리 제품별 시장규모]

(단위: 십억달러)

|

|

2020년 스마트폰 액세서리 제품별 시장규모 |

(출처 : Mobile Phone Accessories Market 2019-2029, Acute Market Reports 2021)

2020년 스마트폰 액세서리 시장은 86,000백만달러에 달하며 그 중 케이스, 충전기가 주요한 시장이라고 할 수 있습니다. 스마트폰 케이스의 경우 17,300백만달러(20.12%), 충전기는 15,100백만달러(17.56%)의 규모를 보이며 점유율 1,2위를 차지하고 있습니다. 피합병법인의 주요 판매제품은 액세서리 시장에서 높은 비중을 차지하는 스마트폰 케이스, 충전기이며, 이는 전체 시장에서의 비중이 높은 시장인 만큼 피합병법인의 성장 또한 기대가 예상됩니다.

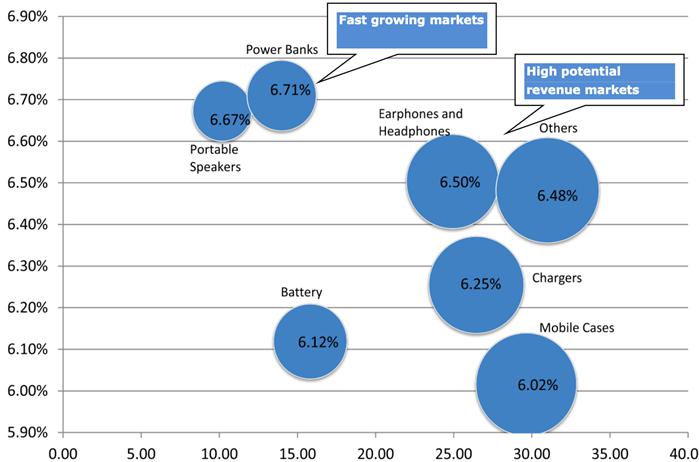

또한 제품 유형별 글로벌 스마트폰 엑세서리 시장의 2021년부터 2029년까지의 성장율은 다음과 같습니다.

[글로벌 스마트폰 엑세서리 제품 유형별 성장율]

|

|

글로벌 스마트폰 엑세서리 제품 유형별 성장율 |

(출처 : Mobile Phone Accessories Market 2019-2029, Acute Market Reports 2021)

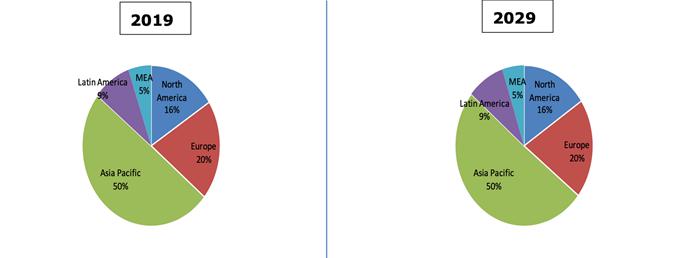

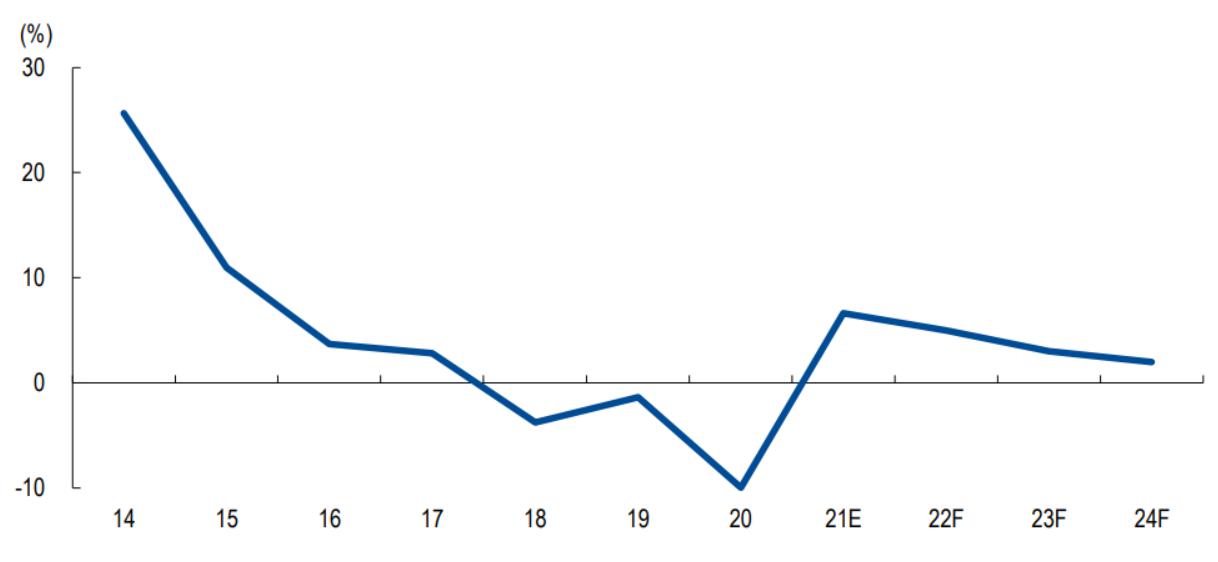

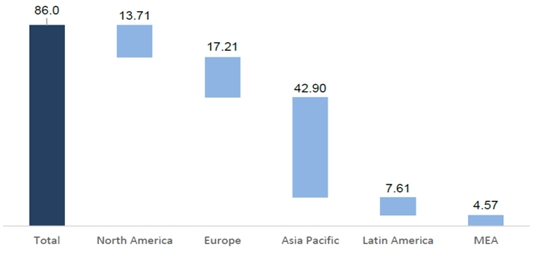

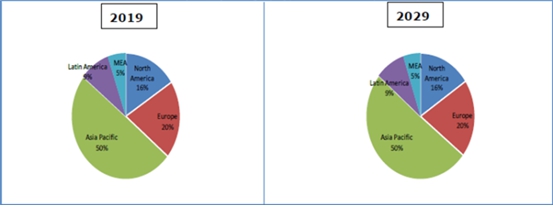

지역별 기준으로 글로벌 스마트폰 액세서리 시장은 북미시장, 유럽시장, 아시아태평양시장, 라틴아메리카시장 및 및 중동아프리카 시장으로 분류됩니다. 2020년 아시아태평양 시장은 글로벌 스마트폰 액세서리 시장에서 가장 큰 시장 점유율을 차지하고 있으며, 2021년부터 2029년까지 연평균 성장율은 약 6.7%의 성장을 보일 것으로 예상됩니다.

[글로벌 스마트폰 엑세서리 시장 지역별 분석]

|

|

글로벌 스마트폰 엑세서리 시장 지역별 분석 |

(출처 : Mobile Phone Accessories Market 2019-2029, Acute Market Reports 2021)

피합병법인의 기존 사업과 직접 연관이 있는 국내 시장을 포함하는 아시아태평양 시장의 제품 유형별 스마트폰 엑세서리 시장의 2021년부터 2029년까지의 성장율은 다음과 같으며, 연평균 6.2% ~ 7.4%의 성장율을 나타낼 것으로 예상됩니다.

[아시아태평양 시장 스마트폰 엑세서리 제품 유형별 성장율]

(단위: 십억달러)

|

|

아시아태평양 시장 스마트폰 엑세서리 제품 유형별 성장율 |

(출처 : Mobile Phone Accessories Market 2019-2029, Acute Market Reports 2021)

한편 피합병법인의 신규 사업 진출 영역에 해당하는 북아메리카 시장의 제품 유형별 스마트폰 엑세서리 시장의 2021년부터 2029년까지의 성장율은 다음과 같으며, 연평균 5.8% ~7.0%의 성장율을 나타낼 것으로 예상됩니다.

[북아메리카 시장 스마트폰 엑세서리 제품 유형별 성장율]

(단위: 십억달러)

|

|

북아메리카 시장 스마트폰 엑세서리 제품 유형별 성장율 |

(출처 : Mobile Phone Accessories Market 2019-2029, Acute Market Reports 2021)

또한 유럽 시장의 제품 유형별 스마트폰 엑세서리 시장의 2021년부터 2029년까지의 성장율은 다음과 같으며, 연평균 6.1% ~ 7.2%의 성장율을 나타낼 것으로 예상됩니다.

[유럽 시장 스마트폰 엑세서리 제품 유형별 성장율]

(단위: 십억달러)

|

|

유럽 시장 스마트폰 엑세서리 제품 유형별 성장율 |

(출처 : Mobile Phone Accessories Market 2019-2029, Acute Market Reports 2021)

(2) 국내 스마트폰 엑세서리 산업의 규모 및 전망

1) B2C(Business To Customer) 산업의 규모 및 전망

스마트폰은 현대 생활의 필수품이 되었으며, 보급률 상승과 판매시장의 성장이 지속되어 왔습니다. 스마트폰의 보호, 장식 및 사용지원 등의 역할을 제공하는 모바일기기 엑세서리 또한 스마트폰 사용과 관련된 필수품으로 자리잡았습니다. 피합병법인은 폰 케이스 및 충전기 등 스마트폰 액세서리를 주로 판매하는 사업을 영위하고 있으며, 국내 스마트폰 사용자 규모가 피합병법인의 B2C 국내 시장규모를 좌우한다고 할 수 있습니다.

[국내 무선통신서비스 가입자 현황]