|

|

대표이사 등의 확인 서명 |

투 자 설 명 서

2021년 10월 27일 |

|

| ( 발 행 회 사 명 ) 대신밸런스제9호기업인수목적 주식회사 |

|

| ( 증권의 종목과 발행증권수 ) 기명식 보통주 31,405,566주 |

|

| ( 모 집 또는 매 출 총 액 ) 62,811,132,000원 |

|

| 1. 증권신고의 효력발생일 : |

2021년 10월 27일 |

| 2. 모집가액 : |

62,811,132,000원 |

| 3. 청약기간 : |

2021년 11월 05일(합병승인을 위한 주주총회) |

| 4. 납입기일 : |

2021년 12월 07일(합병기일 예정일) |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) 대신증권 주식회사 |

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인 서명 |

【 본 문 】

요약정보

I. 핵심투자위험

| 사업위험 |

(1) COVID-19로 인한 경제 침체 및 주식시장 변동 위험 (2) 전방산업 성장 둔화에 관한 위험 (3) 중국 경제환경의 불확실성에 따른 위험 피합병법인의 총 매출액 중 중국 시장 비중은 2020년 온기 실적 기준 34% 비중을 차지하고 있습니다. 또한 중국의 높은 인구수와 향후 중국 경제 성장성을 고려할 때, 중국 내 피규어 시장은 지속적으로 그 규모가 확대되어 향후 세계 최대시장으로 성장할 것으로 전망하고 있습니다. 하지만, 중국 경제환경은 다양한 대내외 변수의 영향을 받아 변화하기 때문에 중국 경제환경이 급격하게 변화하여 소비심리가 위축된다면 피합병법인의 실적에 부정적인 영향이 발생할 수 있으니 투자시 이점 유의하시기 바랍니다. (4) 미국 경제환경의 불확실성에 따른 위험 2020년 미국은 단일국가 기준 세계 최대 피규어 시장을 형성하고 있으며 약 31.7억 달러 규모로 추산됩니다. 피합병법인의 총 매출액 중 미국 시장 비중은 2020년 온기 기준 17%를 차지하고 있습니다. 미국은 발전된 문화 산업과 다변화된 고객 니즈를 가지고 있으며 해당 특성상 미국 시장으로의 매출은 지속적으로 발생될 것으로 전망하고 있습니다. 피합병법인는 다변화된 고객 니즈에 대응하기 위해 지속적으로 신규모델을 연구 개발하고 있으며 이를 바탕으로 헐리우드 기반의 클래식 IP 및 블록버스터 급의 IP를 다수 확보하여 왔습니다. 이러한 노력을 통해 미국 시장에서 지속적인 매출이 발생 할 수 있을 것으로 전망하고 있습니다. (6) 피규어 산업 내 경쟁 심화 관련 위험 피합병법인의 주요 목표시장인 피규어 시장은 국내의 경우 아직 개화 단계에 머물러 있어 소수의 중소업체가 경쟁하고 있으며, 글로벌의 경우 반다이 스피릿츠(반다이 남코 홀딩스의 자회사), 고토부키야, 프라임원스튜디오, 사이드쇼 콜렉터블 등이 경쟁하고 있습니다. 피합병법인은 유명 IP회사의 라이선싱을 확보하기 위해 기존 타 IP 라이선싱 계약에서의 좋은 레퍼런스를 확보하고 해당 IP에 대한 수준높은 기획 등의 방법으로 유명 IP 라이선스를 Sourcing 하고 있습니다. 또한, 수작업으로 생산이 이루어지는 특성상 양산 실적 및 경험에 따른 노하우를 통해 생산 최적화를 달성으로 고퀄리티의 제품 에 대한 브랜드 인지도를 쌓아가고 있습니다. (7) 소비심리 위축 위험 피합병법인이 속해 있는 피규어 산업 및 전방시장인 콘텐츠 산업은 임의 소비재(경기소비재)로 분류되며 경기의 움직임에 따라 민감하게 반응하는 산업적 특성을 가지고 있습니다. 임의소비재는 생활에 필수적으로 필요한 소비재들에 비해 구매자의 재정 상태에 따라 소비패턴의 변동이 심하고 경기의 흐름을 타는 품목이며 이에 따라 경제지표 중 소비자심리지수와 밀접한 관계를 가지고 있습니다. 향후 경기 불확실성으로 인해 소비자심리지수의 하락이 야기될 경우, 소비자심리 지수에 민감하게 변동하는 임의소비재인 피규어 및 컨텐츠 산업의 특성상, 피합병법인의 재무상태 및 경영성과에 실질적이고 부정적인 영향을 미칠 수 있으니 투자시 이점 유의하시기 바랍니다. |

| 회사위험 |

(1) 매출 및 이익 편중의 위험 피합병법인의 2020년도 이후의 매출 전망은 피합병법인의 사업계획 및 시장전망을 기반으로 추정되었습니다. 이에 따라, 산업과 대외 변수 및 회사 내 다양한 변동요인에 따라 예상 매출이 변동될 수 있습니다. 또한, 예기치 못한 상황이 초래되는 경우 피합병법인의 수익성 및 재무성과에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. (3) 환율 변동에 따른 위험 피합병법인은 주요 거래처 및 매입처가 해외에 존재함에 따라 미래예상거래, 인식된 자산과 부채와 관련하여 외환위험을 가지고 있으며 특히 미국 달러화와 관련하여 환율 변동 위험에 노출되어 있습니다. 피합병법인은 환율 변동에 의한 리스크를 최소화하기 위하여 재무구조의 건정성과 예측가능 경영을 통한 경영의 안정성 실현을 목표로 환리스크 관리에 만전을 기하고 있으나, 환율 급등락이 발생할 경우 환리스크에 노출될 위험이 존재하므로 투자자께서는 이 점 유의하시기 바랍니다. (4) 임직원 위법행위에 따른 위험 피합병법인은 임직원으로 하여금 법규를 위반하는 행위를 하지 않도록 하기 위하여 지속적으로 노력하고 있습니다. 그럼에도 불구하고 피합병법인의 임직원들이 법규를 위반할 경우, 피합병법인의 평판 훼손, 재무적 손실 등 부정적인 영향을 미칠 수 있습니다. 이 점 투자자께서는 유의하시길 바랍니다. (5) 상장 후 경영안정성에 대한 위험 피합병법인은 상장 후 최대주주 등의 지분율은 70.98%에서 62.59%로 변경될 것으로 예상됩니다. 피합병법인의 희석가능 주식 수는 약 1,163,837주(주식매수선택권, 합병비율 반영 후 기준)가 존재하며 이는 스팩합병 이후 총 발행 주식 수 중 약 3.27%를 차지하는 만큼 경영권 변동에 대한 영향은 미미하다고 판단됩니다. (6) 원재료 가격 변동의 위험 피합병법인이 영위하는 피규어 제품 제작에 필요한 주요 원재료 품목은 PVC, ABS-757, 합금-ZAMAK-3의 세가지 항목이며, 대다수의 원재료가 해외 수입에 의존하고 있습니다. 피합병법인의 원재료의 구매 및 관리는 외주가공처의 책임 하에 진행되나, 수급처 이탈 및 통제 불가능한 외생변수에 의한 재해 등이 발생할 경우 주요 원재료의 수급 차질이 발생할 수 있으며, 이로 인해 피합병법인의 영업환경에 부정적인 영향을 미칠 수 있습니다. 이점 투자자께서는 유의하시길 바랍니다. (7) 외주 제작 이용에 따른 위험 피합병법인의 피규어 제품 생산은 중국 외주 업체를 통해 진행하고 있습니다. 피합병법인은 소수의 외주가공업체에 생산 비중이 편중되어 있는 만큼 외주가공처 다변화를 위한 노력을 기울이고 있으며, 지속적인 품질확보를 위해 주의깊게 관리하고 있습니다. 이러한노력에도 불구하고, 외주가공업체의 계약위반, 이탈 등의 사유로 제품생산이 지연되거나 예상보다 낮은 품질의 피규어 제품을 생산할 경우 피합병법인의 매출과 평판에 부정적인 영향을 받을 수 있습니다. 또한, 통제할 수 없는 위험(무역분쟁, 자연재해 등)으로 외주가공업체와 예기치 않은 문제가 발생할경우 피합병법인의 영업활동에 부정적인 영향을 미칠 수 있습니다. 이점 투자자께서는 유의하시길 바랍니다. (8) 재고자산 관련 위험

(9) 전문인력 이탈의 관한 위험 피합병법인의 핵심인력은 동사를 포함한 관련 글로벌 유사 업계에서 오랫동안 경력을 쌓으면서 피규어 산업에 필요한 전문적인 능력과 식견을 보유하고 있습니다. 이를 바탕으로 다수의 히트 상품과 수준 높은 제품을 시장에 선보임으로서 국내는 물론 해외에서도 피합병법인의 입지를 공고히 쌓아나가고 있습니다. (10) 불법복제에 따른 지적재산권 침해위험 피합병법인은 설립이후 현재까지 불법 라이선스 및 저품질 피규어 생산을 지양하고 퀄리티 높은 제품을 통해 소비자들에게 브랜드가치를 확보하였습니다. |

| 기타 투자위험 |

(1) 보호예수대상주식 및 미보호예수대상주식의 시장 출회에 따른 주가 희석 위험 합병 전 합병법인의 최대주주는 (주)에이씨피씨이며, 합병 후 최대주주는 피합병법인의 배성웅 대표이사로 변경됩니다. 코스닥시장 상장규정 제21조 및 제22조에 의거하여 기존의 대신밸런스9호기업인수목적 주식회사의 발기주주 등의 경우 합병상장일로부터 6개월 동안 매각이 제한되며, (주)블리츠웨이의 최대주주인 배성웅 대표이사 및 특수관계인은 합병상장일로부터 18개월~30개월간 매각이 제한됩니다. 투자자께서는 보호예수주식은 각각의 보호예수 기간 종류 이후 시장 출회의 가능성이 있으며 이로 인한 주가 하락 위험이 존재한다는 점에 유의하시기 바랍니다. |

| 합병등 관련 투자위험 | (1) 합병법인의 주식매수청구에 관련된 위험 대신밸런스제9호기업인수목적(주)(이하 합병법인) 주주의 주식매수청구권 행사시 주주와의 협의를 위해 회사가 제시하는 가격은 2,010원(주식매수청구대금 지급일 전일까지의 이자소득 원천징수금액 차감후)입니다. 동 제시가격은 주주간 형평을 고려하여 합병법인의예치금 분배시 예정가격으로 산정한 가격입니다. 동 가격에 대한 협의가 이루어지지 아니하는 경우의 매수가격은 '자본시장과 금융투자업에 관한 법률 시행령'에 따라 산정된 가격은 2,260원으로 합병법인이 상장되어있는 코스닥시장에서 거래되는 주가 추이가 반영되었으므로 합병법인이 예치금 분배시 예정가격으로 산정한 2,010원과 차이를 보이고 있습니다. 해당 법인이나 매수를 청구한 주주가 상기 매수가격(2,260원)에 대하여도 반대하는 경우에는 법원에 매수가격의 결정을 청구할 수 있습니다. 합병법인의 주주가 주식매수청구권을 행사할 경우, 합병법인은 주식매수대금을 기보유자금으로 지급할 예정입니다. 다만, 이를 초과하는 주식매수청구가 발생할 경우 은행차입 등을 통하여 조달할 예정으로 이로 인해 재무적 부담이 발생할 수도 있으므로 투자자께서는 유념하시기 바랍니다. (2) 피합병법인의 주식매수가액 합의 실패에 따른 위험 상법 제374조2 제3항에 의거에 의거 ㈜블리츠웨이의 주식매수청구권 행사시 가액은 주식의 매수를 청구한 주주와 당해 회사간의 협의에 의하여 결정합니다. ㈜블리츠웨이가 제시하는 가격은 58,386원이며, 이는 ㈜블리츠웨이의 합병가액으로서 외부평가기관의 평가결과에 따라 피합병법인(㈜블리츠웨이)의 자산가치와 수익가치를 1:1.5의 비율로 가중평균하여 산출된 가액입니다. 매수청구기간 종료일로부터 1개월 이내에 주식매수청구 가격에 대한 협의가 이루어지지 않을 경우에 당해 회사 또는 주식의 매수를 청구한 주주는 법원에 대하여 매수가격의 결정을 청구할 수 있습니다. 이 경우 법원은 회사의 재산상태 그 밖의 사정을 참작하여 공정한 가액으로 이를 산정합니다. 이에 (주)블리츠웨이의 임시주주총회일 전일까지 서면으로 합병반대의사를 통지한 주주로서, 임시주주총회에서 합병결의에 찬성의사를 표시하지 않고 주식매수를 청구한 주주와의 협의를 통하여 주식매수가격을 결정할 예정입니다. 그러나 주식매수가액 협의가 기한 내 최종적으로 이루어지지 않을 경우 피합병법인의 주주들로부터 주식매수가액결정 청구가 제기될 수 있으며 향후 법원의 결정에 의해 주식매수가액이 상향되어 지급할 금액이 증가할 가능성이 존재합니다. 이러한 경우 피합병법인인 (주)블리츠웨이의 주식매수금액 증가로 인한과다한 매수대금 유출이 발생할 수 있으니 투자자께서는 유의하시기 바랍니다. |

III. 주요일정

| 이사회 결의일 | 2021년 06월 23일 | |

| 계약일 | 2021년 06월 23일 | |

| 주주총회를 위한 주주확정일 | 2021년 10월 08일 | |

| 승인을 위한 주주총회일 | 2021년 11월 05일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2021년 11월 05일 |

| 종료일 | 2021년 11월 25일 | |

| (주식매수청구가격-회사제시) | 합병법인: 2,010 원 피합병법인: 58,386 원 |

|

| 합병기일 등 | 2021년 12월 07일 | |

IV. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | 합병비율: (주)블리츠웨이의 기명식 보통주를 1주당 대신밸런스제9호기업인수목적(주) 기명식 보통주 29.1930000 주 합병가액: 피합병법인인 (주)블리츠웨이의 기명식 보통주 1주당 58,386 원 / 합병법인인 대신밸런스제9호기업인수목적(주) 1주당 2,010원 |

||||

| 외부평가기관 | 한울회계법인 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 31,405,566 | 100 | 2,000 | 62,811,132,000 | |

| 지급 교부금 등 | 본 합병에서는 피합병법인의 주주에게 합병비율에 따른 합병신주의 교부와 단주매각대금 지급외에는 별도의 합병교부금 지급은 없음 | ||||

V. 당사회사에 관한 사항 요약

| (단위 : 원, 주) |

| 회사명 | 대신밸런스제9호기업인수목적(주) | (주)블리츠웨이 | |

|---|---|---|---|

| 구분 | 존속회사 | 소멸회사 | |

| 발행주식수 | 보통주 | 4,210,000 | 1,075,791 |

| 우선주 | - | - | |

| 총자산 | 8,497,366,318 | 9,275,647,727 | |

| 자본금 | 421,000,000 | 537,895,500 | |

| (주1) | 존속회사 및 소멸회사의 총자산 및 자본금은 2021년 반기 K-IFRS 개별 재무제표를 기준으로 작성하였습니다. |

VI. 그 외 추가사항

| 【주요사항보고서】 | 주요사항보고서(회사합병 결정)-2021.06.23 |

| 【기 타】 | - |

제1부 합병의 개요

I. 합병에 관한 기본사항

1. 합병의 목적

가. 합병의 상대방과 배경

(1) 합병 당사회사의 개요

|

구분 |

합병법인 |

피합병법인 |

|

|---|---|---|---|

|

법인명 |

대신밸런스제9호기업인수목적 주식회사 | 주식회사 블리츠웨이 | |

|

합병 후 존속여부 |

존속 |

소멸 |

|

|

대표이사 |

임병완 | 배성웅 | |

| 주소 | 본사 | 서울특별시 중구 삼일대로 343 | 서울특별시 영등포구 국회대로 638 |

| 연락처 | 02-769-2244 | 02-512-7692 | |

| 설립연월일 | 2020년 10월 20일 | 2010년 10월 14일 | |

| 납입자본금(주1) | 421,000,000원 | 537,895,500원 | |

|

자산총액(주2) |

8,497,366,318원 | 9,275,647,727원 | |

|

결산기 |

12월 |

12월 |

|

|

종업원수(주3) |

4명 | 42명 |

|

|

발행주식의 종류 및 수 (주1) |

보통주 4,210,000주(액면 100원) | 보통주 1,075,791주 (액면 500원) | |

| (주1) | 증권신고서 제출일 현재 법인등기부등본상 주식수 및 자본금입니다. 피합병법인인 (주)블리츠웨이의 재무제표상 자본금은 537,895,500원 입니다. |

| (주2) | 합병법인과 피합병법인의 자산총액은 2021년 06월 30일 기준의 한국채택국제회계기준에 의한 반기 검토보고서 상 금액입니다. |

| (주3) | 종업원수는 증권신고서 제출일 현재 임직원수입니다. |

(2) 합병의 배경

대신밸런스제9호기업인수목적(주)는 우량기업과의 합병을 통하여 대상기업의 가치를 높이고 주주의 투자이익을 실현하며 국내 자본시장의 발전에 이바지 하고자 2020년 10월 20일 설립되어 2020년 12월 23일 주권을 코스닥시장에 상장하였습니다.

또한, 금융투자업규정 1-4조의2 제5항 제1호 및 대신밸런스제9호기업인수목적(주)의 정관 제58조 제2항에 따라, 대신밸런스제9호기업인수목적(주)의 주권의 최초 모집 이전에 합병의 상대방이 되는 법인은 정하여지지 아니하였습니다. 한편 당사의 정관 제58조 상 피합병대상인 (주)블리츠웨이는 합병 대상 법인 제한에 해당하지 않습니다.

| [금융투자업 규정] |

|---|

| 제1-4조의2 제5항 제1호 ⑤ 영 제6조제4항제14호사목에서 "금융위원회가 정하여 고시하는 기준" 이란 다음 각 호의 기준을 말한다. 1. 주권의 최초 모집 이전에 합병의 상대방이 되는 법인이 정하여지지 아니할 것 |

| [대신밸런스제9호기업인수목적(주) 정관] |

|---|

|

제58조(합병대상법인의 규모 및 합병제한) ① 합병대상법인의 자본시장법 시행령 제176조의5 제1항 각 호에 따라 산정된 합병가액 또는 최근 사업년도말 현재 재무상태표상 자산총액은 예치자금의 100분의 80 이상이어야 한다. 이 경우 합병대상법인이 다수인 경우에는 각 법인의 합병가액 또는 자산총액을 각각 합산한 금액을 기준으로 한다. ② 최초 주권 모집 이전에 협상이 진행되고 있거나 잠정적으로 정해진 합병대상법인이 존재하지 아니하여야 한다. ③ 이 회사는 상법 제542조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없다. ④ 이 회사는 다음 각호의 어느 하나에 해당하는 자 및 회사와는 합병할 수 없다. 1. 이 회사 최초 주권 모집 전에 자본시장법 시행령 제139조 제1호 각 목의 증권(의결권 없는 주식에 관계된 것을 포함한다. 이하 "주식등"이라 한다.)을 취득한 자(이하 "공모전주주등"이라 한다.) 2. 이 회사의 공모전주주등 또는 다음의 어느 하나에 해당하는 자가 금융회사의 지배구조에 관한 법률 제2조 제6호에 따른 대주주이거나 발행주식총수의 100분의 5 이상을 소유하는 회사 가. 이 회사의 공모전주주등에 속하는 자본시장법 시행령 제6조 제4항 제14호 다목에 따른 지분증권 투자매매업자의 임직원으로서 이 회사의 설립 및 운영 등과 관련된 업무를 수행하였거나 수행중인 자, 그 배우자 및 직계존비속 나. 이 회사의 공모전주주등에 속하는 법인의 임원, 그 배우자 및 직계존비속 다. 이 회사의 공모전주주등에 속하는 개인의 배우자 및 직계존비속 라. 이 회사의 임직원, 배우자 및 직계존비속 3. 이 회사의 공모전주주등의 금융회사의 지배구조에 관한 법률 제2조 제6호에 따른 대주주 및 「독점규제 및 공정거래에 관한 법률」에 따른 계열회사 4. 이 회사 또는 공모전주주등과 임직원을 겸직하거나 최근 2년 이내에 임직원을 겸직하였던 회사 ⑤ 본 조 제4항제2호의 소유주식수를 산정함에 있어 자본시장법 시행령 제139조 제1호 각목의 어느 하나에 해당하는 증권의 권리행사 등으로 발행될 수 있는 주식수를 포함하며, 공모전주주등의 주식수 산정시에는 당해 주주등의 계열회사가 소유하는 주식수를 포함한다. 정관 제59조 (회사의 해산) 자본시장법 시행령 제6조 제4항 제14호 마목 또는 바목 및 금융투자업규정 제1-4조의2 제5항 제2호에 따라 이 회사는 다음의 각 호의 어느 하나에 해당하는 경우 회사를 해산하고 예치자금 등을 투자자에게 지급하여야 한다. 1. 최초 주권모집에 따른 주금납입일로부터 90일 이내에 이 회사가 발행한 주권이 유가증권시장 혹은 코스닥시장에 상장되지 아니한 경우 2. 최초 주권모집에 따른 주금납입일로부터 36개월 이내에 합병대상법인과의 합병등기를 완료하지 못한 경우 3. 합병대상법인과의 합병등기를 완료하기 전에 이 회사 주권이 자본시장법 제390조의 증권상장규정에 따라 상장폐지된 경우

① 이 회사는 상장 이후 합병을 진행함에 있어 성장잠재력을 지닌 우량회사와 합병을 추진하되, 다음 각 호 중 어느 하나에 해당하는 산업을 영위하거나 동 산업에 부품 및 장비를 제조ㆍ판매하는 기업을 중점으로 합병을 추진한다. 1.신재생에너지 2.바이오제약ㆍ의료기기 3.2차전지 4.LED응용 5.그린수송시스템 6.탄소저감에너지 7.고도 물처리 8.디지털 컨텐츠ㆍ게임 및 엔터테인먼트 9.로봇 응용 10.신소재ㆍ나노융합 11.고부가 식품산업 12.자동차 부품제조 13.IT 및 반도체 14.기타 미래 성장 동력을 갖추었다고 판단되는 산업 ② 제1항의 규정에도 불구하고, 이 회사는 합병을 위한 중점 산업군에 속하지 아니하는 우량회사와도 합병을 추진할 수 있다. |

1) 합병법인(대신밸런스제9호기업인수목적(주))의 합병 목적 및 배경

합병법인인 대신밸런스제9호기업인수목적(주)는「자본시장과 금융투자업에 관한 법률」시행령 제6조제4항 및 정관 제59조(회사의 해산)에 따라 최초로 모집한 주권의 주금납입일로부터 36개월 이내에 합병대상법인과의 합병등기를 완료하지 못한 경우 해산절차를 진행하게 됩니다. 이에 따라 당사는 2020년 10월 20일 최초 설립한 이래 기업인수목적회사의 사업목적 달성을 위해 정관 및 관련 법령 등을 충족하는 합병대상법인을 꾸준히 탐색하여 왔으며 상장회사에 걸맞는 우량한 기업으로 (주)블리츠웨이를 기업인수목적회사와의 합병을 통한 상장기업으로 발굴하게 되었습니다. (주)블리츠웨이는 기업인수목적회사와의 합병을 통한 상장의 이점 및 회사와의 적합성 등을 비교 분석 후, 기업인수목적회사와의 합병을 통한 상장으로 기업공개를 추진하기로 판단하였습니다.

이에 대신밸런스제9호기업인수목적(주)는 (주)블리츠웨이를 흡수합병하고자 합니다. 이를 통해 (주)블리츠웨이의 사업을 확장하고 경쟁력을 강화하며 경영효율성을 증대하여 주주가치의 극대화를 실현하고자 합니다.

2) 피합병법인((주)블리츠웨이)의 합병 목적 및 배경

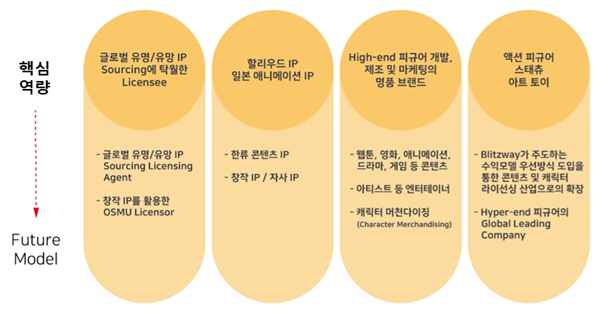

피합병법인인 (주)블리츠웨이는 피규어 제작 및 유통을 주요사업으로 세계적으로 급성장하고 있는 콘텐츠 산업 중 피규어 산업에 집중하고 있으며, 2010년 설립시부터 고객이 소장하고자 하는 유명IP를 라이선싱하여 고객에게 수집가치가 있는 피규어 제품을 기획, 개발 및 생산하여 판매하고 있습니다. 동사는 양산이 가능하지만 예술작품에 준하는 퀄리티를 만들어내는 제작 시스템과 한정판 판매전략을 통해 높은 브랜드 가치와 수익성을 창출하는 비즈니스 전략을 사용하고 있습니다. 향후 클래식 IP라인업의 강화, 글로벌 유명/유망 신작 IP의 독점 라이선스 등의 지속적인 확보를 통해 High-end 제품 시장에서의 브랜드 입지를 공고히 하고, 중장기적으로 당사의 창작 IP를 콘텐츠를 통한 아트토이 개발 등을 통해 사업을 확대해 나갈 계획입니다.

이처럼 (주)블리츠웨이가 영위하는 사업의 성장 및 사업의 다각화로 인하여 높은 성장이 기대되는 상황에서 미래 성장 동력을 갖추었다고 판단되는 산업을 영위하는 기업과의 합병을 목적으로 하는 대신밸런스제9호기업인수목적(주)와의 합병은 양사가 가진 기업의 목적에 부합하는 것으로 판단됩니다.

(주)블리츠웨이는 기업인수목적회사와 합병 시 예치된 금액이 전액 회사로 유입되어 향후 신규사업 투자, 설비 확충 및 운영자금 등에 활용될 수 있는 바, 합병을 통해 유입된 자금을 재무적 부담없이 기업의 외형을 확장하고 경쟁력을 제고하기 위한 자금으로 활용할 수 있을 것으로 판단됩니다. 합병을 통해 유입된 자금은 구체적으로 아래와 같이 활용할 계획입니다.

| [합병 유입자금 세부사용계획] |

| (단위: 백만원) |

| 구분 | 2022년 | 2023년 | 2024년 | 합계 | ||

|---|---|---|---|---|---|---|

| IP 라이선싱 계약 | 1,414 | 1,743 | 2,055 | 5,212 | ||

| 운영자금 | 임대, 관리비 | 본사 | 360 | 360 | 360 | 1,080 |

| 창고 | 4 | 4 | 4 | 11 | ||

| 소계 | 364 | 364 | 364 | 1,091 | ||

| 인건비 | 관리인력 증원 인건비 | 38 | 80 | 83 | 202 | |

| 생산인력 증원 인건비 | 44 | 77 | 112 | 233 | ||

| 소계 | 83 | 157 | 195 | 435 | ||

| 계 | 446 | 521 | 559 | 1,526 | ||

| 연구개발 | 인건비 | 개발인력 증원 인건비 | 178 | 408 | 810 | 1,396 |

| 투자자금 | 피규어 국내 생산라인 구축 | - | 27 | - | 27 | |

| 합계 | 2,039 | 2,698 | 3,425 | 8,161 | ||

| 주) | 상기 자금사용계획은 향후 ㈜블리츠웨이의 사업진행 상황에 따라 변동이 있을 수 있습니다. |

금번 합병을 통해 조달되는 자금은 동사 각 사업 분야의 본격적인 시장 진출을 위한 기반이 될 것입니다. 일부 시설 및 운영 자금을 제외하고는 연구개발비, 해외 시장 개척 자금으로 사용될 것입니다.

(가) 메이져 IP 라이선싱 계약 진행

매년 매출액 대비 약 4.9%를 추후 사업확장을 위해 메이져 IP와의 라이선싱 계약을 진행을 하여 선투자할 계획 입니다. 메이저 IP와의 라이선싱 계약 확대로 매출 극대화 및 다양한 콘텐츠 시장으로의 진출 기회를 확장할 수 있을 것으로 예상합니다. 또, 메이저IP와의 협력은 당사의 브랜드가치를 상승시켜 Hyper-end 제품의 생산 및 자사IP의 개발, 확장에도 긍정적 영향을 줄 것으로 기대하고 있습니다.

(나) 우수인력의 채용

국내의 우수한 피규어 개발 인력과 블랙라벨 생산을 위한 전문 인력 등을 충원하여 생산 능력 및 자사IP 확장을 위한 준비를 할 계획 입니다. 우수한 피규어 개발 인력의 확보를 통하여 제품 개발 주기를 단축시키고, 다양한 기획의 제품 개발로 제품 라인업을 확장할 수 있을 것으로 기대합니다. 또, 블랙라벨 생산을 위한 전문 인력 충원으로 단기적으로는 주요 부품(헤드 등)의 품질 향상으로 고객 니즈에 부합하는 제품 생산을 가능하게 하고 향후 Hyper-end 제품의 생산을 확장할 수 있을 것으로 기대하고 있습니다.

(다) 국내 사업장과 자체 생산라인 확장 운영

2021년 5월 지속적인 인력증가와 국내 생산라인 구축에 따른 안정적 근무환경을 제공하고자 현재의 본사 건물로 이전하였습니다. 이를 유지하고 향후 자체 생산라인을 확장할 예정입니다. 국내의 자체 생산라인 확장은 외주생산 체계의 위험을 최소화 하고, 이와 현 공장의 업무연계를 강화하여 생산일정을 단축할 수 있을 것으로 기대합니다. 또, 국내 우수 제작인력의 안정적 생산 Hyper-end 제품 생산을 위한 체계를 마련할 수 있을 것으로 기대하고 있습니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 효과

합병 후 존속법인은 대신밸런스제9호기업인수목적(주)이고, (주)블리츠웨이는 소멸법인이 됩니다. 그러나 존속법인인 대신밸런스제9호기업인수목적(주)는 (주)블리츠웨이의 영업을 그대로 승계할 예정입니다.

신고서 제출일 현재 대신밸런스제9호기업인수목적(주)의 최대주주는 에이씨피씨(주)(16.63%)이며, (주)블리츠웨이의 최대주주인 배성웅은 23.24%를 보유(최대주주 등 특수관계인 포함 70.98%)하고 있습니다. 합병 완료시 최대주주는 배성웅으로 변경되고 특수관계인을 포함한 지분율은 62.59%(합병비율 29.1930000)으로, 합병 후(주)블리츠웨이의 안정적인 경영권 확보에는 문제가 없을 것으로 판단됩니다. 이는 코스닥시장 상장규정 제19조의4에 의거하여 (주)블리츠웨이의 합병상장에 해당합니다.

대신밸런스제9호기업인수목적(주)와 (주)블리츠웨이의 합병이 완료되면 형식적으로 대신밸런스제9호기업인수목적(주)가 존속법인이 되고 (주)블리츠웨이는 소멸법인이 되나, 실질적으로는 (주)블리츠웨이가 영위하는 사업을 계속하여 유지한 채 코스닥시장에 상장하는 효과가 발생하게 됩니다.

(2) 회사의 재무에 미치는 효과

대신밸런스제9호기업인수목적(주)는 다른 기업과의 합병만을 유일한 목적으로 하는 회사로서 (주)블리츠웨이와의 합병 후에는 (주)블리츠웨이의 주요 사업인 인형 및 장난감 제조업 등을 주요 사업으로 영위할 것입니다.

이렇듯 (주)블리츠웨이는 대신밸런스제9호기업인수목적(주)와의 합병을 통해 자기자본을 확충하고 이를 투자재원으로 활용함으로써 국내외 시장에서의 시장점유율 확대 및 신규 사업 개발 등에 투자함으로써 사업의 성장을 이룰 수 있을 것으로 예상됩니다.

한편 대신밸런스제9호기업인수목적(주)와 (주)블리츠웨이의 합병에 따른 추정 재무상태표는 다음과 같습니다.

| [합병 이후 추정 재무상태표(요약)] |

| (단위: 백만원) |

| 구분 | 합병전 | 단순합 | 합병후 추정재무제표 |

|

|---|---|---|---|---|

| 대신밸런스제9호 기업인수목적(주) |

(주)블리츠웨이 | |||

| 감사인(감사의견) | 한미회계법인 (적정) |

삼일회계법인 (적정) |

||

| 자산총계 | 8,526 | 8,686 | 17,212 | 16,684 |

| ㆍ유동자산 | 8,526 | 7,495 | 16,021 | 15,493 |

| ㆍ비유동자산 | - | 1,191 | 1,191 | 1,191 |

| 부채총계 | 928 | 2,316 | 3,244 | 3,244 |

| ㆍ유동부채 | 4 | 2,138 | 2,142 | 2,142 |

| ㆍ비유동부채 | 924 | 178 | 1,102 | 1,102 |

| 자본총계 | 7,598 | 6,370 | 13,968 | 13,440 |

| ㆍ자본금 | 421 | 538 | 959 | 3,562 |

| ㆍ자본잉여금 | 7,181 | 1,692 | 8,873 | 6,270 |

| ㆍ자본조정 | - | - | - | - |

| ㆍ기타포괄손익누계액 | - | 98 | 98 | 98 |

| ㆍ이익잉여금 | (4) | 4,042 | 4,038 | 3,510 |

| 주1) | 합병 전 요약 재무상태표는 2020년 12월 31일을 기준으로 하여 작성하였습니다. |

| 주2) |

법률적으로 코스닥 상장 법인인 대신밸런스제9호기업인수목적(주)(합병법인)가 비상장법인인 (주)블리츠웨이(피합병법인)를 흡수합병하는 형식이나 합병 후에 피합병법인의 대주주가 합병법인의 대주주가 됨에 따라 실질적으로는 피합병법인이 합병법인을 지배하는 결과가 됩니다. 이러한 거래구조는 역취득(reverse acquisition)의 구조와 유사하지만, 회계상 피취득자인 대신밸런스제9호기업인수목적(주)는 기업의 인수를 목적으로 설립된 명목회사로서, 기업인수목적주식회사가 기업회계기준서 제1103호 '사업결합'상 '사업'의 정의를 충족하지 못하므로 역취득의 회계처리가 아닌 기업회계기준서 제1102호 '주식기준보상'에 따른 회계처리를 적용합니다. 상기 거래구조는 역취득(reverse acquisition)과 대비하여 통상 reverse module로 간주되며, reverse module에서는 이전되는 자산과 부채의 공정가치와 부여일 시점에 발행할 자본의 공정가치와의 차이가 영업권 또는 염가매수차익으로 반영되지 않고 당기비용(회사의 경우, 상장 등 별도로 식별되지 않는 무형의 서비스를 제공받기 위하여 지급된 비용 성격)으로 처리됩니다. 따라서, 합병 후 재무제표는 합병비율 1 : 29.1930000에 따라 예상되는 합병 회계처리를 반영하고,K-IFRS 1102호 주식기준보상에 의한 회계처리를 적용하여 합병비용 발생분을 이익잉여금에 반영하였습니다. |

| 주3) | 합병 후 재무상태표는 2020년 말 감사받은 재무제표를 기준으로 단순합산한 후 경제적 실질에 따라 (주)블리츠웨이가 코스닥 시장 상장을 위해 대신밸런스제9호기업인수목적(주)의 순자산을 인수하는 회계처리를 한 재무제표이며, 실제 합병기일 기준으로 작성될 합병 재무상태표와 차이가 있을 수 있습니다. |

(3) 회사의 영업에 미치는 효과

합병이 완료되면 대신밸런스제9호기업인수목적(주)는 유일한 사업 목적인 다른 기업과의 합병을 달성하게 되며 실질적인 경영활동은 피합병법인인 (주)블리츠웨이의 사업을 통해 영위하게 됩니다.

(주)블리츠웨이는 합병을 통해 대신밸런스제9호기업인수목적(주)가 보유한 신탁금을 투자에 활용하는 것은 물론 코스닥시장에 상장하는 효과를 누리게 되며 이러한 과정에서 언론 및 투자자에게 많은 노출의 기회를 가질 수 있습니다. 또한, 투자금의 유입으로 제고되는 재무구조를 활용하여 보다 낮은 금리로 시장에서 자금을 조달할 수 있으며 코스닥시장 상장사로서 기관투자자, 애널리스트 등은 물론 개인투자자로부터 관심을 받게 되어 직원의 자긍심을 고취하고 사업 확장 및 대외 인지도 향상에 큰 효과를 거둘 수 있을 것으로 판단됩니다.

다. 향후 회사구조 개편에 관한 계획

대신밸런스제9호기업인수목적(주)는 합병 완료 후 피합병법인의 사업이 주요 사업 영역이 됨에 따라 (주)블리츠웨이의 주요 사업부를 그대로 유지할 계획입니다. 그 외에 회사의 구조 개편에 관하여 현재 추진중이거나 계획 중인 사항은 없으며, 향후 회사 구조 개편에 대한 계획이 확정될 경우 공시를 통해 지체 없이 공시할 예정입니다.

2. 합병의 형태

가. 합병의 방법

본 합병은 코스닥시장 상장법인인 대신밸런스제9호기업인수목적(주)가 비상장법인인 (주)블리츠웨이를 흡수합병하는 방법으로 진행됩니다. 따라서 대신밸런스제9호기업인수목적(주)는 존속하고 (주)블리츠웨이는 소멸하게 됩니다.

나. 소규모합병 또는 간이합병 여부

당해 합병은 「상법」제527조의2(간이합병)과 제527조의3(소규모합병)의 규정이 정하는 바에 해당되지 않습니다.

| [상법 상 간이합병과 소규모합병 관련 규정] |

|

제527조의2(간이합병) ① 합병할 회사의 일방이 합병 후 존속하는 경우에 합병으로 인하여 소멸하는 회사의 총주주의 동의가 있거나 그 회사의 발행주식총수의 100분의 90이상을 합병 후 존속하는 회사가 소유하고 있는 때에는 합병으로 인하여 소멸하는 회사의 주주총회의 승인은 이를 이사회의 승인으로 갈음할 수 있다. ② 제1항의 경우에 합병으로 인하여 소멸하는 회사는 합병계약서를 작성한 날부터 2주내에 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 공고하거나 주주에게 통지하여야 한다. 다만, 총주주의 동의가 있는 때에는 그러하지 아니하다. 제527조의3(소규모합병) ① 합병 후 존속하는 회사가 합병으로 인하여 발행하는 신주 및 이전하는 자기주식의 총수가 그 회사의 발행주식총수의 100분의 10을 초과하지 아니하는 경우에는 그 존속하는 회사의 주주총회의 승인은 이를 이사회의 승인으로 갈음할 수 있다. 다만, 합병으로 인하여 소멸하는 회사의 주주에게 제공할 금전이나 그 밖의 재산을 정한 경우에 그 금액 및 그 밖의 재산의 가액이 존속하는 회사의 최종 대차대조표상으로 현존하는 순자산액의 100분의 5를 초과하는 경우에는 그러하지 아니하다. ② 제1항의 경우에 존속하는 회사의 합병계약서에는 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 기재하여야 한다. ③ 제1항의 경우에 존속하는 회사는 합병계약서를 작성한 날부터 2주내에 소멸하는 회사의 상호 및 본점의 소재지, 합병을 할 날, 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 공고하거나 주주에게 통지하여야 한다. ④ 합병 후 존속하는 회사의 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 제3항의 규정에 의한 공고 또는 통지를 한 날부터 2주내에 회사에 대하여 서면으로 제1항의 합병에 반대하는 의사를 통지한 때에는 제1항 본문의 규정에 의한 합병을 할 수 없다. ⑤ 제1항 본문의 경우에는 제522조의3의 규정은 이를 적용하지 아니한다. |

다. 합병 후 존속하는 회사의 상장계획

합병 후 존속하는 회사인 대신밸런스제9호기업인수목적(주)는 현재 코스닥상장법인으로서 합병 후에도 상장법인으로서의 지위를 유지하며 상장폐지 계획은 없습니다.

라. 합병의 방법상 특기할만한 사항

대신밸런스제9호기업인수목적(주)는 기업인수가 목적인 명목회사이며, 합병 후 존속하는 사업부는 (주)블리츠웨이에서 영위하는 사업입니다. 이에 따라 형식적으로 대신밸런스제9호기업인수목적(주)는 존속하고 (주)블리츠웨이 소멸하게 되지만, 실질적으로는 (주)블리츠웨이가 대신밸런스제9호기업인수목적(주)를 흡수합병하는 결과를 가져오게 됩니다.

대신밸런스제9호기업인수목적(주)가 추진하는 합병의 형태는 관련 법령 등에 따라 합병대상법인과의 흡수합병으로, 대신밸런스제9호기업인수목적(주)는 존속하고 합병대상법인은 소멸하게 됩니다. 신설합병의 방식으로 합병할 수 없으며, 소규모 합병또는 간이 합병의 형태로도 합병할 수 없습니다. 합병대상법인의 규모는 공모예치금액의 80% 이상이 되어야 합니다.

마. 합병기한의 적정성

기업인수목적회사는 공모에 의한 주금납입일로부터 36개월 이내에 합병 등기를 하지 못할 경우 자동으로 청산되고 상장폐지가 되게 됩니다. 대신밸런스제9호기업인수목적(주)와 (주)블리츠웨이의 합병으로 인한 합병 등기(신청) 예정일은 2021년 12월 08일로 동 등기예정일은 당사의 주식공모에 의한 주금납입일(2020년 12월 17일)로부터 36개월이내에 해당됩니다.

3. 진행경과 및 주요일정

가. 진행경과

(1) 합병대상 선정절차

대신밸런스제9호기업인수목적(주)는 2020년 10월 20일 설립일 이래 기업인수목적회사의 사업목적 달성을 위하여 정관 및 관련 법령 등을 충족하는 합병대상법인을 꾸준히 탐색해 왔으며, (주)블리츠웨이가 정관 제63조 제1항 제14호에 따라 기타 미래 성장 동력을 갖춘 우량회사로 판단하였습니다. 이에 대신밸런스제9호기업인수목적(주)는 스팩합병을 제안하였고, (주)블리츠웨이는 이를 긍정적으로 검토함으로써 본 합병을 추진하게 되었습니다.

| [정관 상 합병대상회사 관련 사항] |

|

제63조(합병을 위한 중점 산업군) ① 이 회사는 상장 이후 합병을 진행함에 있어 성장잠재력을 지닌 우량회사와 합병을 추진하되, 다음 각 호 중 하나에 해당하는 산업을 영위하거나 동 산업에 부품 및 장비를 제조ㆍ판매하는 기업을 중점으로 합병을 추진하다. 1. 신재생에너지 2. 바이오제약ㆍ의료기기 3. 2차 전지 4. LED 응용 5. 그린수송시스템 6. 탄소저감에너지 7. 고도 물처리 8. 디지털 컨텐츠ㆍ게임 및 엔터테인먼트 9. 로봇 응용 10. 신소재ㆍ나노융합 11. 고부가 식품산업 12. 자동차 부품제조 13. IT 및 반도체 14. 기타 미래 성장 동력을 갖추었다고 판단되는 산업 ② 제1항의 규정에도 불구하고, 이 회사는 합병을 위한 중점 산업군에 속하지 아니하는 우량회사와도 합병을 추진할 수 있다. |

(2) 합병가액 평가를 위한 외부평가계약 체결

2021년 05월 14일 한울회계법인와 합병가액 평가를 위한 외부평가계약을 체결하였으며, 평가 기간은 2021년 05월 17일부터 2021년 06월 23일까지 입니다. 상장예비심사청구서를 비롯한 합병계약서 등 합병가액 및 합병비율을 기재한 모든 공시서류 등은 한울회계법인의 합병가액 외부평가 결과를 기초로 작성하였습니다.

(3) 이사회 합병결의: 2021년 06월 23일, 2021년 09월 23일(합병계약변경), 2021년 10월 05일(합병계약변경), 2021년 10월 12일(합병계약변경)

(4) 합병계약 체결일: 2021년 06월 23일, 2021년 09월 23일(합병계약변경), 2021년 10월 05일(합병계약변경), 2021년 10월 12일(합병계약변경)

나. 합병 주요일정

| 구분 | 일정 | |

|---|---|---|

| 이사회결의일 | 2021년 06월 23일 | |

| 합병계약일 | 2021년 06월 23일 | |

| 주주명부폐쇄 공고일 | 2021년 09월 23일 | |

| 합병변경계약일(1차) | 2021년 09월 23일 | |

| 합병변경계약일(2차) |

2021년 10월 05일 |

|

| 합병변경계약일(3차) |

2021년 10월 12일 |

|

| 주주확정기준일 | 2021년 10월 08일 | |

| 주주명부폐쇄기간 | 시작일 | 2021년 10월 09일 |

| 종료일 | 2021년 10월 18일 | |

| 주주총회소집통지 공고 | 2021년 10월 21일 | |

| 합병반대의사통지 접수기간 | 시작일 | 2021년 10월 22일 |

| 종료일 | 2021년 11월 04일 | |

| 주주총회예정일자 | 2021년 11월 05일 | |

| 주식매수청구권 행사기간 | 시작일 | 2021년 11월 05일 |

| 종료일 | 2021년 11월 25일 | |

| 채권자이의 제출기간 | 시작일 | 2021년 11월 05일 |

| 종료일 | 2021년 12월 06일 | |

| 주식매수청구 대금지급예정일 | 2021년 12월 06일 | |

| 합병기일 | 2021년 12월 07일 | |

| 합병종료보고 공고일 | 2021년 12월 08일 | |

| 합병등기예정일자 | 2021년 12월 08일 | |

| 주1) | 상기 일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에 의해서 변경될 수있습니다. |

| 주2) | 본 합병은 전자증권제도 시행에 따라 신주권교부가 이루어지지 않는 점 투자자들께서는 참고해주시기 바랍니다. |

4. 합병의 상대방 회사

가. 회사의 개황

| 구 분 | 내 용 |

|---|---|

| 상 호 | (주)블리츠웨이 |

| 소재지 | 서울특별시 영등포구 국회대로 638 |

| 대표이사 | 배성웅 |

| 설립일 | 2010년 10월 14일 |

| 업종 주1) |

(C33401) 인형 및 장난감 제조업 |

| 주요사업의 내용 | 피규어 개발, 제조 및 판매 |

| 임직원 수 주2) | 42명 |

| 주요주주 현황 | 배성웅 외 특수관계인 3인 (70.98%) |

| 주1) | 업종의 분류는 KISLINE의 표준산업분류코드를 기준으로 작성하였습니다. |

| 주2) | 증권신고서 제출일 현재 임직원수 입니다. |

나. 요약재무정보

(1) 2018년 ~ 2021년도 반기말 요약재무정보

피합병법인의 과거 기간 재무제표는 한국의 일반기업회계기준(이하 "과거회계기준")에 따라 작성되었스며, 2019년 1월 1일로 개시되는 연차보고기간부터 한국채택국제회계기준을 적용하여 작성하였습니다.

따라서 비교표시된 2019년, 2020년 재무제표는 한국채택국제회계기준에 따라 작성되어 외부감사인의 감사를 받았으며, 2018년은 한국채택국제회계기준에 의한 외부감사인의 감사(검토)는 받지 않은 재무제표 입니다.

[별도 재무상태표]

| (단위: 백만원) |

| 과 목 | 2021년도 반기 (제12기) |

2020년도 (제11기) |

2019년도 (제10기) |

2018년도 (제9기) |

|---|---|---|---|---|

| 회계기준 | K-IFRS | K-IFRS | K-IFRS | K-IFRS |

| 감사인(감사의견) | 신우회계법인 (검토) |

삼일회계법인 (적정) |

삼일회계법인 (적정) |

감사받지 않음 |

| 유동자산 | 7,669 | 7,495 | 5,167 | 2,767 |

| 현금및현금성자산 | 4,558 | 4,662 | 1,557 | 796 |

| 매출채권 | 465 | 83 | 27 | 86 |

| 기타유동금융자산 | 19 | 29 | - | - |

| 기타유동자산 | 158 | 1,030 | 444 | 106 |

| 당기법인세자산 | - | - | - | 29 |

| 재고자산 | 2,469 | 1,691 | 3,139 | 1,750 |

| 비유동자산 | 1,607 | 1,190 | 1,251 | 1,349 |

| 기타비유동금융자산 | 379 | 174 | 142 | 94 |

| 관계기업및공동기업투자 | 51 | - | - | - |

| 유형자산 | 718 | 284 | 365 | 535 |

| 무형자산 | 284 | 193 | 569 | 460 |

| 사용권자산 | 25 | 171 | 175 | 226 |

| 이연법인세자산 | 150 | 368 | - | 34 |

| 자산총계 | 9,276 | 8,685 | 6,418 | 4,116 |

| 유동부채 | 1,173 | 2,137 | 3,565 | 1,163 |

| 매입채무 | 400 | 505 | 586 | 513 |

| 기타유동금융부채 | 187 | 121 | 395 | 414 |

| 기타유동부채 | 396 | 1,290 | 2,156 | 42 |

| 단기차입금 | - | - | 300 | 100 |

| 유동성리스부채 | 24 | 136 | 128 | 94 |

| 미지급법인세 | 166 | 85 | - | - |

| 비유동부채 | 286 | 179 | 150 | 255 |

| 순확정급여부채 | 286 | 146 | 105 | 100 |

| 비유동리스부채 | - | 31 | 43 | 124 |

| 복구충당부채 | - | 2 | 2 | 2 |

| 기타비유동금융부채 | - | - | - | 29 |

| 부채총계 | 1,459 | 2,316 | 3,715 | 1,418 |

| 자본 | - | - | - | - |

| 자본금 | 538 | 538 | 530 | 500 |

| 자본잉여금 | 1,691 | 1,691 | 1,374 | 506 |

| 기타자본 | 130 | 98 | 34 | - |

| 이익잉여금 | 5,458 | 4,042 | 765 | 1,692 |

| 자본총계 | 7,817 | 6,369 | 2,703 | 2,698 |

| 부채와자본총계 | 9,276 | 8,685 | 6,418 | 4,116 |

| 주) | 상기 재무제표는 별도 재무제표이며, (주)블리츠웨이는 연결재무제표 작성대상 기업에 해당하지 않습니다. |

[별도 손익계산서]

| (단위: 백만원) |

| 과 목 | 2021년도 반기 (제12기) |

2020년도 (제11기) |

2019년도 (제10기) |

2018년도 (제9기) |

|---|---|---|---|---|

| 회계기준 | K-IFRS | K-IFRS | K-IFRS | K-IFRS |

| 감사인(감사의견) | 신우회계법인 (검토) |

삼일회계법인 (적정) |

삼일회계법인 (적정) |

감사받지 않음 |

| I. 매출액 | 8,890 | 12,694 | 3,504 | 3,204 |

| II. 매출원가 | 4,650 | 6,875 | 2,418 | 1,648 |

| III. 매출총이익 | 4,240 | 5,819 | 1,086 | 1,556 |

| 판매비와관리비 | 2,379 | 2,576 | 1,980 | 1,472 |

| IV. 영업이익(손실) | 1,861 | 3,243 | (894) | 84 |

| 기타수익 | 56 | 12 | 20 | 12 |

| 기타비용 | 23 | 23 | 1 | 8 |

| 금융수익 | 47 | 53 | 35 | 9 |

| 금융비용 | 30 | 226 | 57 | 25 |

| V. 법인세비용차감전이익(손실) | 1,911 | 3,059 | (897) | 72 |

| 법인세비용(수익) | 410 | (250) | 33 | (21) |

| VI. 당기순이익(손실) | 1,501 | 3,309 | (930) | 93 |

| VII. 법인세차감후 기타포괄손익 | ||||

| 당기손익으로 재분류되지 않는 항목: | ||||

| 순확정급여부채의 재측정요소 | (85) | (31) | 2 | (2) |

| VIII. 총포괄이익(손실) | 1,416 | 3,278 | (928) | 91 |

| 주) | 상기 재무제표는 별도 재무제표이며, (주)블리츠웨이는 연결재무제표 작성대상 기업에 해당하지 않습니다. |

(2) 외부감사 및 지정감사 여부

(주)블리츠웨이는 코스닥시장 상장을 위해 '주식회사의 외부감사에 관한 법률'에 따라 금융감독원에 지정감사를 신청하여 삼일회계법인을 지정감사인으로 지정받았으며, 이에 따라 2020 사업연도 지정감사를 수감했으며, 감사의견은 적정이었습니다.

5. 합병 등의 성사 조건

가. 합병조건

(1) 계약의 선행 조건

「자본시장과 금융투자업에 관한 법률」시행령 제6조 4항 14호 바목, 사목에 따라 합병법인(대신밸런스제9호기업인수목적(주))이 최초로 모집한 주권의 주금납입일(2020년 12월 17일)부터 36개월 이내에 합병등기를 완료하여야 합니다. 합병등기가 완료되지 못할 경우 정관에 따라 해산되고 예치또는 신탁된 자금을 주주에게 주권의 보유비율에 따라 지급하게 됩니다.

한편, 발기주주인 (주)에이씨피씨 및 대신증권(주)는 상기 예치자금의 지급대상에서 제외됩니다.

본 합병에 대한 합병계약에 따라 합병을 하여야 하는 존속회사 및 소멸회사의 의무는다음과 같은 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 합니다. 다만, 존속회사와 소멸회사는 각자 서면으로 아래에서 규정하고 있는 선행조건의 일부 또는 전부를 포기, 면제할 수 있습니다.

| [ 합병계약서 중 합병 선행조건 관련 세부조항 ] |

|

["갑" 대신밸런스제9호기업인수목적주식회사 (합병법인), 제 16 조 (선행조건) 본 계약에 따라 합병을 하여야 하는 "갑"과 "을"의 의무는 다음과 같은 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 한다. 다만, "갑"과 "을"은 각자 서면으로 아래에서 규정하고 있는 선행조건의 일부 또는 전부를 포기, 면제할 수 있다.

2) 본 계약 제14조에 따른 "갑" 및 "을"의 모든 진술 및 보증들이 본 계약 체결일은 물론 합병기일에도 중요한 점에서 사실과 부합하여야 한다. 3) "갑" 및 "을"이 본 계약 제15조에 정하는 바에 따라 이행할 것이 요구되는 모든 확약사항 기타 의무들을 중요한 점에서 이행하여야 한다. 4) 본 계약 체결일 이후 합병기일까지 "갑" 및 "을"의 재산 및 영업상태에 중대한 부정적 변경이 발생하지 아니하여야 한다. |

(2) 계약의 해제 조건

합병계약서 상 다음 각 호의 사정이 발생하는 경우에는 합병계약이 해제될 수 있습니다.

| [ 합병계약서 중 계약의 해제 관련 세부조항 ] |

|

["갑" 대신밸런스제9호기업인수목적주식회사 (합병법인), ① 본 계약은 합병기일 이전에는 아래와 같은 사유로 해제될 수 있다. 단 각 해제 사유의 발생에 책임이 있는 회사는 본 계약을 해제할 수 없다. 1) "갑"과 "을"이 본 계약을 해제하기로 서면으로 상호 합의하는 경우 2) "갑" 또는 "을"에 관하여 부도, 해산, 청산, 파산, 회생절차의 개시 또는 그러한 절차의 개시를 위한 신청이 있는 경우 3) (i) 본건 합병의 승인을 목적으로 하여 소집되는 "갑"과 "을"의 주주총회에서 의결권을 행사할 주주를 확정하기 위한 주주명부폐쇄일로부터 [3]개월 이내에 본건 합병에 대한 "갑"과 "을"의 주주총회 승인을 득하지 못하거나, (ii) 법령 또는 정부의 규제가 변경되어 본 계약에 따른 합병의 실행이 불가능해지거나 불법화되는 것이 확실해지고 당해 사정의 발생일로부터 [30]일 이내에 "갑"과 "을"이 달리 합의하지 아니하는 경우 4) "갑" 또는 "을"이 본 계약상의 진술보증의 중대한 불일치 또는 확약이나 약정 사항을 위반하여 중대한 부정적인 영향이 발생하고 상대방 회사로부터 이를 시정할 것을 서면으로 요청받고도 [30]일 내에 시정하지 못하는 경우 5) 본 계약 체결일 이후 합병기일까지 "갑" 또는 "을"의 재무상태, 경영실적, 영업상태 또는 전망에 중대한 부정적 변경이 발생한 경우 ② "갑"과 "을"이 제6조의 주주총회에서 각각 본 계약을 승인한 후, "갑"과 "을"의 주주들이 각 회사에 대하여 주식매수청구권을 행사함으로 인하여 "갑"과 "을"이 반대주주에게 지급하여야 할 주식매수대금의 합계가 금 [2,100,000,000]원을 초과하는 경우에는 양 당사자는 본 계약을 해제할 수 있다. ③ 본 계약이 해제되는 경우의 효과는 다음과 같다. 1) 본 계약이 해제되는 경우 일방 당사자는 본 계약의 해제일로부터 14일 이내에 상대방 당사자로부터 제공받은 자료 또는 정보를 상대방 당사자가 요청하는 바에 따라 반환하거나 폐기하여야 한다. 2) 본 계약이 해제되더라도 본 계약의 불이행 또는 위반으로 인하여 일방 당사자가 상대방 당사자에 대하여 갖는 손해배상청구권 기타 다른 권리나 구제방법에는 영향을 미치지 아니한다. 3) 본 계약의 해제에도 불구하고 본조, 제20조 제1항, 제2항 및 제9항은 그 효력을 상실하지 아니한다. |

나. 합병 주주총회 결의요건

본 합병은 상법에 따른 특별 결의 요건을 충족시켜야 하며, 출석한 주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수의 승인을 얻지 못할 경우 합병이 무산될 수 있습니다. 합병주주총회 전까지 합병에 반대하는 의사를 통지한 주주는 보유주식에 대하여 주식매수청구권을 행사할 수 있습니다.

한편, 공모전 주주인 (주)에이씨피씨(700,000주, 16.63%), 대신증권(주)(10,000주, 0.24%) 등은 합병과 관련한 주주총회 결의에 관하여 주주간 계약서에 의거하여 의결권을 행사할 수 없습니다. 이와 관련한 주주간 계약서의 내용은 다음과 같습니다.

| [ 주주간 계약서 계약사항 ] |

|

[제3조 합병에 관한 의결권 행사금지 등] 3.1 발기주주들은 SPAC과 합병대상법인간의 합병을 위한 주주총회에서 합병승인의 건에 대하여 의결권을 행사하지 아니하거나, 자본시장법 등 관련 법령이 허용하는 한도 내에서 의결권을 한국예탁결제원에 위임하여 해당 주주총회에 참석한 주식수(서면투표 주식수를 포함한다)에서 발기주주들이 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효를 포함한다)의 비율에 따라 의결권을 행사하도록 하여야 한다. 3.2 발기주주들은 SPAC과 합병대상법인간의 합병과 관련하여 상법 제522조의3에 따른 주식매수청구권을 행사할 수 없다. 전문은 발기주주들이 SPAC의 설립시 인수한 주식뿐만 아니라 SPAC의 설립 후에 추가로 취득하게 되는 일체의 주식(공모에 참여하여 취득하는 주식 및 전환사채를 전환하여 취득하게 된 주식 포함)에 대해서도 동일하게 적용된다. |

다. 관련법령상 합병의 규제 또는 특칙

(1) 합병대상회사의 선정 기준

합병대상 회사는 우선 코스닥 상장 규정, 정관 및 관련 규정에 부합하여야 하며, 또한투자자들의 이익이 극대화 될 수 있도록 대상회사 경영진의 도덕성, 향후 사업성, 수익성, 성장성, 기술력 등을 고려하여 결정되었으며, 수익성이나 기업규모 등은 아래 기술되는 코스닥 상장 요건을 충족하는 범위에서 선정한 것입니다.

(2) 코스닥 상장 규정에 의한 제한

코스닥시장 상장규정 제19조의4에 의거 기업인수목적회사와 합병하고자 하는 회사는 관련 요건을 충족하여야 합니다.

|

[코스닥시장 상장규정 제19조의4(기업인수목적회사의 합병상장)] ② 기업인수목적회사와 합병하고자 하는 주권비상장법인등은 상장예비심사청구일 현재 다음 각 호의 요건을 충족하여야 한다. 가. 일반기업 : 제6조제1항제1호, 제2호가목, 제4호, 제5호, 제6호가목 또는 나목, 제9호, 제14호 및 제19호의 요건을 충족하고 있을 것. 다만, 유가증권시장 주권상장법인의 경우 제6조제1항제19호의 요건을 적용하지 아니할 수 있다. 나. 벤처기업 : 제6조제1항제4호, 제5호, 제9호, 제14호 제19호, 제7조제1항제1호가목 및 제2호가목 또는 나목을 충족하고 있을 것. 다만, 유가증권시장 주권상장법인의 경우 제6조제1항제19호의 요건을 적용하지 아니할 수 있다. 다. 기술성장기업 : 제6조제1항제9호, 제14호, 제19호 및 제7조제2항제1호의 요건을 충족하고 있을 것 2. 법 시행령 제176조의5제2항 또는 제3항에 따라 산정된 합병가액 또는 최근 사업연도말 현재 재무상태표상 자산총액(합병대상법인이 다수인 경우 각 합병대상법인의 합병가액 또는 자산총액을 각각 합산한 가액을 말한다)이 법 시행령 제6조제4항제14호가목에 따라 예치기관등에 예치 또는 신탁된 금액의 100분의 80 이상일 것 3. 벤처기업인 주권비상장법인등과의 합병을 목적으로 설립된 기업인수목적회사의 경우 합병대상 주권비상장법인등이 벤처기업일 것 4. 합병대상 주권비상장법인등에 대한 합병대가의 전부 또는 일부를 금전으로 지급하는 경우가 아닐 것. 다만, 합병대가를 지급함에 있어서 단주의 처리 등을 위하여 금전으로 지급하는 것이 불가피하다고 거래소가 인정하는 경우에는 그러하지 아니하다. |

(3) 정관 및 관련 법규에 의한 제한

대신밸런스제9호기업인수목적(주) 의 정관 제58조에 의거 합병대상법인은 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제3항 각 호에 따라 산정된 합병가액 또는 최근사업연도말 현재 재무상태표상 자산총액이 예치된 금액의 100분의 80 이상이어야 합니다. 정관 58조에 의거 대신밸런스제9호기업인수목적(주) 는 상법 제542조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장과 금융투자업에 관한 법률 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 회사가 소멸하는 방식으로 합병할 수 없습니다. 또한, 정관 제58조에 의거 다음 각 호의 어느 하나에 해당하는 자 및 회사와는 합병할 수 없습니다.

| [대신밸런스제9호기업인수목적(주) 정관] |

|

제58조(합병대상법인의 규모 및 합병제한) ① 합병대상법인의 자본시장법 시행령 제176조의5 제1항 각 호에 따라 산정된 합병가액 또는 최근 사업년도말 현재 재무상태표상 자산총액은 예치자금의 100분의 80 이상이어야 한다. 이 경우 합병대상법인이 다수인 경우에는 각 법인의 합병가액 또는 자산총액을 각각 합산한 금액을 기준으로 한다. ② 최초 주권 모집 이전에 협상이 진행되고 있거나 잠정적으로 정해진 합병대상법인이 존재하지 아니하여야 한다. ③ 이 회사는 상법 제542조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없다. ④ 이 회사는 다음 각호의 어느 하나에 해당하는 자 및 회사와는 합병할 수 없다. 1. 이 회사 최초 주권 모집 전에 자본시장법 시행령 제139조 제1호 각 목의 증권(의결권 없는 주식에 관계된 것을 포함한다. 이하 "주식등"이라 한다.)을 취득한 자(이하 "공모전주주등"이라 한다.) 2. 이 회사의 공모전주주등 또는 다음의 어느 하나에 해당하는 자가 금융회사의 지배구조에 관한 법률 제2조 제6호에 따른 대주주이거나 발행주식총수의 100분의 5 이상을 소유하는 회사 가. 이 회사의 공모전주주등에 속하는 자본시장법 시행령 제6조 제4항 제14호 다목에 따른 지분증권 투자매매업자의 임직원으로서 이 회사의 설립 및 운영 등과 관련된 업무를 수행하였거나 수행중인 자, 그 배우자 및 직계존비속 나. 이 회사의 공모전주주등에 속하는 법인의 임원, 그 배우자 및 직계존비속 다. 이 회사의 공모전주주등에 속하는 개인의 배우자 및 직계존비속 라. 이 회사의 임직원, 배우자 및 직계존비속 3. 이 회사의 공모전주주등의 금융회사의 지배구조에 관한 법률 제2조 제6호에 따른 대주주 및 「독점규제 및 공정거래에 관한 법률」에 따른 계열회사 4. 이 회사 또는 공모전주주등과 임직원을 겸직하거나 최근 2년 이내에 임직원을 겸직하였던 회사 ⑤ 본 조 제4항제2호의 소유주식수를 산정함에 있어 자본시장법 시행령 제139조 제1호 각목의 어느 하나에 해당하는 증권의 권리행사 등으로 발행될 수 있는 주식수를 포함하며, 공모전주주등의 주식수 산정시에는 당해 주주등의 계열회사가 소유하는 주식수를 포함한다. |

피합병법인인 (주)블리츠웨이는 정관 제63조(합병을 위한 중점 산업군)에서 정의하는 관련 산업군에 부합합니다.

| [대신밸런스제9호기업인수목적(주) 정관] |

|

제63조 (합병을 위한 중점 산업군) ① 이 회사는 상장 이후 합병을 진행함에 있어 성장잠재력을 지닌 우량회사와 합병을 추진하되, 다음 각 호 중 어느 하나에 해당하는 산업을 영위하거나 동 산업에 부품 및 장비를 제조ㆍ판매하는 기업을 중점으로 합병을 추진한다. 1.신재생에너지 2.바이오제약ㆍ의료기기 3.2차전지 4.LED응용 5.그린수송시스템 6.탄소저감에너지 7.고도 물처리 8.디지털 컨텐츠ㆍ게임 및 엔터테인먼트 9.로봇 응용 10.신소재ㆍ나노융합 11.고부가 식품산업 12.자동차 부품제조 13.IT 및 반도체 14.기타 미래 성장 동력을 갖추었다고 판단되는 산업 ② 제1항의 규정에도 불구하고, 이 회사는 합병을 위한 중점 산업군에 속하지 아니하는 우량회사와도 합병을 추진할 수 있다. |

II. 합병 가액 및 그 산출근거

1. 합병의 방법 및 요령

본 합병은 코스닥시장 주권상장법인인 대신밸런스제9호기업인수목적 주식회사가 주권비상장법인인 주식회사 블리츠웨이를 흡수합병하는 방식입니다. 따라서 본합병으로 합병법인인 대신밸런스제9호기업인수목적 주식회사는 존속하고, 피합병법인인주식회사 블리츠웨이는 소멸되어 해산합니다.

본 건 합병의 합병가액 평가는 자본시장과금융투자업에관한법률시행령 제176조의5 제1항의 규정에 의거 주권상장법인인 합병법인은 기준주가에 할인율을 반영한 평가가액(단, 기준주가에 할인율을 반영한 평가가액이 자산가치에 미달할 경우 자산가치로 할 수 있음)을, 피합병법인은 증권의발행및공시등에관한규정 제5-13조 및 동규정시행세칙 제4조 내지 제8조의 규정에 의거하여 본질가치(자산가치와 수익가치를 1과1.5의 비율로 가중산술평균한 가액)를 합병가액으로 하여 산출된 합병비율로 피합병법인 주주에게 합병법인 주식 등을 교부할 예정입니다.

2. 합병비율에 대한 평가

2.1 합병당사회사 개요

본 합병의 당사회사인 대신밸런스제9호기업인수목적 주식회사 및 주식회사 블리츠웨이의 개요는 다음과 같습니다.

| 구분 | 합병법인 | 피합병법인 | |

|---|---|---|---|

| 합병 후 존속여부 | 존속 | 소멸 | |

| 대표이사 | 임 병 완 | 배 성 웅 | |

| 주소 | 본 사 | 서울특별시 중구 삼일대로 343 (저동1가, 대신파이낸스센터) |

서울특별시 영등포구 국회대로 638 |

| 연락처 | 02-769-2239 | 02-512-7692 | |

| 설립연월일 | 2020년 10월 20일 | 2010년 10월 11일 | |

| 납입자본금(주1) | 421,000,000원 | 537,895,500원 | |

| 자산총액(주2) | 8,525,958,313원 | 8,685,453,069원 | |

| 결산기 | 12월 31일 | 12월 31일 | |

| 종업원수(주3) | 5명 | 27명 | |

| 발행주식의 종류 및 수(주1) | 보통주 4,210,000주 | 보통주 1,075,791주 | |

| 액면가액 | 100원 | 500원 | |

(출처 : 합병당사회사 제시자료 및 전자공시시스템 사업보고서)

(주1) 평가의견서 제출일 현재 법인등기부등본상의 주식수 및 자본금입니다.

(주2) 2020년 12월 31일 현재의 한국채택국제회계기준에 의한 감사보고서상 자산총액입니다.

(주3) 2020년 12월 31일 현재 종업원수입니다.

2.2 평가개요

합병당사회사는 대신밸런스제9호기업인수목적 주식회사와 주식회사 블리츠웨이간의 합병을 실시함에 있어 2021년 06월 23일에 이사회 결의를 거쳐 금융위원회에 주요사항보고서를 제출할 계획인 바, 동 주요사항보고서상의 합병가액의 산정에 대하여 본 평가인은 아래의 관련규정을 적용하여 코스닥시장 주권상장법인인 합병법인과주권비상장법인인 피합병법인의 1주당 합병가액을 산정하였으며, 이를 기초로 합병비율의 적정성을 검토하였습니다.

<관련 규정>

- 자본시장과금융투자업에관한법률 165조의4, 동법 시행령 제176조의5

- 증권의발행및공시등에관한규정 제5-13조, 동규정 시행세칙 제4조 내지 제8조

2.2.1 외부평가기관의 개황

| 구분 | 내용 |

|---|---|

| 회사명 | 한울회계법인 |

| 대표이사 | 남 기 봉 |

| 본점소재지 | 서울특별시 강남구 테헤란로 88길 14, 3층(대치동, 신도빌딩) |

| 목적사업 |

1) 회계감사업무 2) 회계에 관한 감정, 증명, 정리에 관한 업무 3) 원가계산업무 4) 법인설립, 청산에 관한 회계 및 내부통제구조에 관한 입안 업무 5) 세무에 관한 대리 또는 자문업무 6) 경영자문 신용조사 및 평가업무 7) 기업의 주식 또는 지분의 평가업무 8) 기업매수, 매도 및 합병에 관한 자문업무 9) 경영, 경제정보의 조사수집 및 분석업무 10) 전산과 정보서비스 용역에 관한 업무 11) 원가검토업무 12) 학술연구 용역업무 13) 보험사무 대행업무 14) 기업내부통제구조 및 내부회계관리제도에 관한 인증 및 자문업무 15) 창업준비 지원업무 16) 사업계획입안과 타당성분석 및 경제성분석업무 17) 공기업에 대한 사업타당성 검토업무 18) 상기 각 호 업무에 부대되는 교육 및 출판업무 19) 기타 공인회계사법 제2조의 규정에 의한 직무에 부대되는 업무 |

2.2.2 외부평가기관의 독립성

외부평가기관인 한울회계법인은 대신밸런스제9호기업인수목적 주식회사 및 주식회사 블리츠웨이와 자본시장과금융투자업에관한법률 제165조의4 및 동법 시행령 제176조의5와증권의발행및공시등에관한규정 제5-14조에 의한 특수관계에 있지 아니합니다. 또한 공인회계사법 제21조 및 제33조의 규정에 의한 평가 및 직무 제한을 받지아니합니다.

2.3 평가방법

합병가액은 자본시장과금융투자업에관한법률 제165조의4, 동법 시행령 제176조의5, 증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조에 따라 다음과 같이 분석하였습니다.

2.3.1 기준시가에 할인율 및 할증률을 반영한 평가가액 분석방법

주권상장법인인 합병법인의 기준시가에 할인율 및 할증률을 반영한 평가가액은 자본시장과금융투자업에관한법률시행령 제176조의5에 따라 합병을 위한 이사회결의일과 합병계약을 체결한 날 중 앞서는 날의 전일을 기산일로 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액(기준시가)을 기준으로 100분의 30의 범위내에서 할인 또는 할증한 가액(본건 합병에서는 13.23% 할인한 가액)으로 산정하였습니다.

2.3.2 본질가치 분석방법

주권비상장법인인 피합병법인의 본질가치는 증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조에 따라 자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균한 가액으로 평가하였습니다.

2.3.2.1 분석기준일

본질가치 산정을 위한 분석기준일은 증권의발행및공시등에관한규정시행세칙 제8조에 따라 주요사항보고서를 제출하는 날의 5영업일 전일인 2021년 06월 16일입니다.

2.3.2.2 자산가치 분석방법

자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 따라 분석기준일 현재의 발행주식 1주당 순자산가액으로 하였으며, 순자산가액은 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말 현재의 재무상태표(2020년 12월 31일)상 자본총계에서 다음의 금액을 가감하여 산정하였습니다.

| (가) | 분석기준일 현재 실질가치가 없는 무형자산 및 회수가능성이 없는 채권을 차감 |

| (나) | 분석기준일 현재 투자주식 중 취득원가로 평가하는 시장성 없는 주식의 순자산가액이 취득원가보다 낮은 경우에는 순자산가액과 취득원가와의 차이를 차감 |

| (다) | 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 잔액이 회계처리기준에 따라 계상하여야 할 금액보다 적을 때에는 그 차이를 차감 |

| (라) | 최근 사업연도말 이후부터 분석기준일 현재까지 손상차손이 발생한 자산의 경우 동 손상차손을 차감 |

| (마) | 분석기준일 현재 자기주식을 가산 |

| (바) | 최근 사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환사채의 전환권행사 및 신주인수권부사채의 신주인수권 행사에 의하여 증가한 자본금을 가산하고, 유상감자에 의하여 감소한 자본금 등을 차감 |

| (사) | 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금 등 자본잉여금 및 재평가잉여금을 가산 |

| (아) | 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 배당금지급, 전기오류수정손실 등을 차감 |

| (자) | 기타 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액을 가감 |

2.3.2.3 수익가치 분석방법

수익가치 분석방법은 미래의 수익성에 대한 기준 또는 할인의 대상에 따라 현금흐름할인모형, 배당할인모형 및 이익할인법 등 다양한 평가방법이 있으며, 증권의발행 및공시등에관한규정시행세칙 제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 방법을 적용하여 합리적으로 산정하도록 되어있습니다.

본 평가인은 수익가치를 현금흐름할인법으로 산정하였습니다. 현금은 기업의 모든 활동을 경제적으로 환산시켜 주는 지표이며, 기업이 창출하는 현금흐름은 기업의 모든 기대수익과 위험을 반영한 결과물입니다. 따라서 현금흐름할인법은 일반적으로 회사의 기업가치를 가장 잘 반영한다고 인정되어, 본 평가시에 수익가치 산정방법으로 채택하였습니다. 배당할인모형을 적용하기 위해서는 일관성 있는 배당실적이 존재하여야 합리적인 추정이 가능하나 피합병법인은 최근 3개년 동안 배당실적이 없어향후 배당에 대한 합리적인 추정이 어려우며, 이익할인법은 추정기간이 2개 사업연도로 성장성이 낮고 매년이익 수준이 비슷한 기업에 적합한 분석방법이기 때문에 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재하여 실질적인 가치를 측정하는 데 적합하지 않을 수 있습니다. 따라서, 본 평가에서는 피합병법인을 평가하는데 있어 가장 합리적일 것으로 판단되는 현금흐름할인모형을 수익가치 산정방법으로 채택하였습니다.한편, 증권의발행및공시등에관한규정시행세칙 제6조에 따른 수익가치 분석방법의 주요 내용은 다음과 같습니다.

(1) 현금흐름할인법

현금흐름할인법은 평가대상으로부터 기대되는 미래 현금유입액을 측정한 후 할인율을 적용하여 현재가치를 산정하는 방법입니다. 현금흐름은 다양하게 정의될 수 있으며, 일반적으로 주주에게 귀속되는 잉여현금흐름, 기업전체에 귀속되는 잉여현금흐름 등을 사용합니다. 기업현금흐름할인법은 일정기간 동안 기업의 현금흐름을 추정하여 추정기간의 기업잉여현금흐름과 추정기간 이후의 기업잉여현금흐름을 가중평균자본비용(WACC; Weighted Average Cost of Capital)으로 할인한 현재가치의 합으로 영업가치를 산정한 후 비영업용자산을 가산하여 기업가치를 산출합니다. 그리고 산출된 기업가치에서 이자부부채만큼 차감함으로써 최종적으로 자기자본가치를 산정합니다.

(2) 배당할인법

향후 예상되는 배당금을 현재가치로 할인하는 모형으로 투자자의 입장에서 투자는 피투자기업의 미래수익 또는 미래현금흐름이 투자자에게 지급되는 배당을 통해서 실현된다는 가정에서 출발합니다. 따라서 투자자 입장에서의 기업가치는 향후에 기대되는 피투자기업으로부터의 배당금을 적정한 할인율로 할인한 현재가치가 될 것이라는 논리입니다. 이런 배당할인법에 의한 가치평가는 회사의 배당정책이 자의적인 의사결정사항으로 장기간의 미래 배당금을 추정하는데 어려움이 있어 회사의 적정가치를 반영하기 어렵다고 판단됩니다.

(3) 이익할인법

이익할인법은 회계상 이익을 적정한 할인율로 할인하여 기업가치를 산정하는 방법으로, 개정전 증권의발행및공시등에관한규정 및 상속세및증여세법 등에서 사용되고 있습니다. 2012년 12월 개정전 증권의발행및공시등에관한규정에서는 수익가치를 향후 2개 사업연도(주요사항보고서를 제출하는 날이 속하는 사업연도와 그 다음 사업연도)의 주당 추정이익에 자본환원율을 적용하여 주당 수익가치를 산정하도록 하였습니다. 자본환원율은 대상 기업의 가중평균차입이자율의 1.5배와 상속세및증여세법시행령에 따라 고시되는 이율(10%) 중 높은 이율을 적용하도록 하였습니다. 이러한 수익가치 산정방법은 현금흐름할인법에 비해 계산이 간단하고 이해하기 쉬우나, 향후 2개년의 추정손익이 영원히 계속됨을 전제하고 있으며, 평가대상회사의 개별위험을 고려하지 않고 자본환원율을 일률적으로 적용한다는 단점이 있습니다.

2.3.3 상대가치 분석방법

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면 본질가치에 따른 가격으로 합병비율을 산정하는 경우에는 금융위원회가 정하여 고시하는 방법에 따라 산정한 유사한 업종을 영위하는 법인의 가치(이하 "상대가치")를 비교하여 공시하여야 합니다.

증권의발행및공시등에관한규정시행세칙 제7조에 따르면, 상대가치는 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 법인(이하 "유사회사")의 주가를 기준으로 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액과 분석기준일 이전 1년 이내에 유상증자를 하거나 전환사채 또는 신주인수권부사채를 발행한 사실이 있는 경우 그 거래가액을 가중산술평균한 가액을 100분의 10 이내로 할인 또는 할증한 가액(이하 "유상증자 등으로 인한 주당 최근 거래가액")을 산술평균한 가액으로 산정하도록 하고 있습니다.

다만, 분석기준일 이전 1년 이내에 유상증자 등을 한 사실이 없는 경우 혹은 분석기준일 이전 1년 이내에 유상증자 등을 하였더라도 유상증자 등으로 인한 주당 최근 거래가액이 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액보다 큰 경우에는 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액을 상대가치로 적용하도록 하고 있습니다.

한편, 유사회사가 3사 미만인 경우에는 유사회사별 비교가치를 산출하지 아니하며, 이 경우 피합병법인의 합병가액 산정시 상대가치는 반영되지 않습니다.

유사회사별 비교가치는 다음 산식에 따라 산정하도록 되어 있습니다.

| 유사회사별 비교가치 = 유사회사의 주가 × (평가대상회사의 주당법인세비용차감전계속사업이익 ÷ 유사회사의 주당법인세비용차감전계속사업이익 + 평가대상회사의 주당순자산 ÷ 유사회사의 주당순자산) ÷ 2 |

유사회사의 주가는 당해 기업의 보통주를 기준으로 분석기준일의 전일부터 소급하여1월간의 종가를 산술평균하여 산정하되, 그 산정가액이 분석기준일의 전일종가를 상회하는 경우에는 분석기준일의 전일종가로 하되, 만약 계산기간 내에 배당락 또는 권리락이 있을 때에는 그 이후의 가액을 기준으로 계산하도록 되어 있습니다.

유사회사는 증권의발행및공시등에관한규정시행세칙 제7조 제5항에 따라 다음의 요건을 구비하는 모든 법인을 대상으로 합니다.

| 요건 1. | 주당법인세비용차감전계속사업이익이 액면가의 10% 이상일 것 |

| 요건 2. | 주당순자산이 액면가액 이상일 것 |

| 요건 3. | 상장일이 속하는 사업연도의 결산을 종료하였을 것 |

| 요건 4. | 최근 사업연도의 재무제표에 대한 외부감사인의 감사의견이 적정 또는 한정일 것 |

3. 합병비율 평가결과

3.1 합병비율 평가요약

합병법인 및 피합병법인의 합병가액과 이에 따른 합병비율은 다음과 같습니다.

| (단위: 원) | ||

|---|---|---|

| 구분 | 합병법인 | 피합병법인 |

| A. 기준시가에 할인율 또는 할증률을 반영한 평가가액(주1) | 2,000 | 해당사항 없음 |

| a. 기준시가 | 2,305 | 해당사항 없음 |

| b. 할증률(할인율)(주2) | (13.23%) | 해당사항 없음 |

| B. 본질가치(주3) | 해당사항 없음 | 58,386 |

| a. 자산가치 | 1,805 | 5,921 |

| b. 수익가치 | 해당사항 없음 | 93,363 |

| C. 상대가치(주4) | 해당사항 없음 | 해당사항 없음 |

| D. 합병가액/1주(주5) | 2,000 | 58,386 |

| E. 합병비율 | 1 | 29.1930000 |

(주1) 자본시장및금융투자업에관한법률 시행령 제176조의5 제1항 1호에 따라 산정한 기준주가이며, 피합병법인의 기준주가는 주권비상장법인이므로 산정하지 아니하였습니다.

(주2) 자본시장과금융투자업에관한법률 시행령 제176조의5 제1항에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가의 100분의 30의 범위에서 할인 또는 할증한 가액으로할 수 있는 바, 금번 합병에서는 할인율(13.23%)을 반영한 평가가액으로 평가하였습니다.

(주3) 자본시장과금융투자업에관한법률시행령 제176조의5 제1항 제2호 나목 및 증권의발행및공시등에관한규정 시행세칙 제4조의 규정에 의거하여 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액으로 산정하였습니다.

(주4) 주권비상장법인인 피합병법인의 유사회사 선정기준을 충족시키는 유사한 주권상장법인이 3사 미만이므로 상대가치를 산정하지 아니하였습니다.

(주5) 자본시장과금융투자업에관한법률 시행령 제176조의5에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가에 할인율(13.23%)을 반영한 평가가액 2,000원으로 평가하였으며, 피합병법인의 합병가액은 자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균한 가액으로 평가하였습니다.

3.2 합병법인의 합병가액 산정

주권상장법인의 합병가액은 원칙적으로 기준시가를 적용하되, 기준시가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있습니다. 자본시장과금융투자업에관한법률시행령 제176조의5 제1항 제1호에 의하면, 상장법인인 합병법인의 합병가액은 합병법인의 기준시가를 100분의 30의 범위에서 할인 또는 할증한 가액으로 하도록 규정하고 있습니다. 본 평가에서는 자산가치보다 기준주가에 할인율을 반영한 평가가액이 높기에 기준시가에 할인율을 반영한 평가가액를 합병가액으로 산정하였습니다.

| (단위:원) | |

|---|---|

| 구분 | 금액 |

| 기준시가 | 2,305 |

| 할증률(할인율) | (13.23%) |

| 기준시가에 할인 또는 할증률을 적용한 평가가액(A) | 2,000 |

| 1주당 자산가치(B) | 1,805 |

| 합병가액 (Max [A, B]) | 2,000 |

(출처 : 한국거래소, 한울회계법인 Analysis)

3.2.1 합병법인의 기준시가 산정

합병법인의 기준시가는 자본시장과금융투자업에관한법률시행령 제176조의5 제1항 제1호에 따라 합병을 위한 이사회 결의일(2021년 06월 23일)과 합병계약을 체결한날(2021년 06월 23일) 중 앞서는 날의 전일(2021년 06월 22일)을 기산일로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의종가를 산술평균한 가액으로 산정하였습니다.

| (단위:원) | ||

|---|---|---|

| 구분 | 기간 | 금액 |

| A. 최근 1개월 가중산술평균종가 | 2021년 05월 24일부터 2021년 06월 22일까지 | 2,235 |

| B. 최근 1주일 가중산술평균종가 | 2021년 06월 16일부터 2021년 06월 22일까지 | 2,330 |

| C. 최근일 종가 | 2021년 06월 22일 | 2,350 |

| D. 기준시가 ([A + B + C] ÷ 3) | 2,305 | |

(출처 : 한국거래소, 한울회계법인 Analysis)

한편, 상기 기준시가 산정을 위해 2021년 06월 22일을 기산일로 하여 소급한 1개월 주가 및 거래량 현황과 1개월 및 1주일의 가중산술평균종가는 다음과 같습니다.

| 일자 | 종가(원) | 거래량(주) | 종가 X 거래량(원) |

|---|---|---|---|

| 2021-06-22 | 2,350 | 996,147 | 2,340,945,450 |

| 2021-06-21 | 2,220 | 36,802 | 81,700,440 |

| 2021-06-18 | 2,200 | 87,310 | 192,082,000 |

| 2021-06-17 | 2,180 | 17,002 | 37,064,360 |

| 2021/06/16 | 2,165 | 10,333 | 22,370,945 |

| 2021/06/15 | 2,170 | 7,535 | 16,350,950 |

| 2021/06/14 | 2,180 | 38,891 | 84,782,380 |

| 2021/06/11 | 2,150 | 20,328 | 43,705,200 |

| 2021/06/10 | 2,160 | 19,731 | 42,618,960 |

| 2021/06/09 | 2,145 | 40,740 | 87,387,300 |

| 2021/06/08 | 2,110 | 63816 | 134,651,760 |

| 2021/06/07 | 2,125 | 86760 | 184,365,000 |

| 2021/06/04 | 2,145 | 66,639 | 142,940,655 |

| 2021/06/03 | 2,190 | 118,625 | 259,788,750 |

| 2021/06/02 | 2,195 | 173,914 | 381,741,230 |

| 2021/06/01 | 2,180 | 2,043,580 | 4,455,004,400 |

| 2021/05/31 | 2,390 | 332,654 | 795,043,060 |

| 2021/05/28 | 2,250 | 59,015 | 132,783,750 |

| 2021/05/27 | 2,200 | 24,988 | 54,973,600 |

| 2021/05/26 | 2,150 | 14,559 | 31,301,850 |

| 2021/05/25 | 2,130 | 2655 | 5,655,150 |

| 2021/05/24 | 2,120 | 990 | 2,098,800 |

| A. 최근 1개월 가중산술평균종가 | 2,235 | ||

| B. 최근 1주일 가중산술평균종가 | 2,330 | ||

| C. 최근일 종가 | 2,350 | ||

| D. 기준시가 (D = [A + B + C] ÷ 3) | 2,305 | ||

(출처 : 한국거래소, 한울회계법인 Analysis)

3.2.2 합병법인의 자산가치 산정

합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 의거하여, 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말 현재의 재무상태표상의 자본총계에서 일부 조정항목을 가감하여 산정한 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다. 다만, 합병법인의 발행주식총수 산정시 합병법인이 발행한 전환사채는 전환 가능성이 없는 것으로 판단하여 고려하지 않았습니다. 본 합병은 자본시장과금융투자업에관한법률 시행령 제176조의5 제3항의 규정에 의거 주권상장법인인 기업인수목적회사의 특례규정을 적용하는 합병으로 합병법인의 전환사채는 추가상장일 이후 부터 전환 가능하며, 매각 제한은 6개월 입니다.

합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

| (단위:원, 주) | |

|---|---|

| 구분 | 금액 |

| 가. 최근 사업연도말 재무상태표상 자본총계(주1) | 7,598,067,498 |

| 나. 조정항목 (A-B) | - |

| A. 가산항목 | - |

| (1) 자기주식 | - |

| (2) 분석기준일까지 유상증자 등에 의하여 증가한 자본금 | - |

| (3) 분석기준일까지 전환권(또는 신주인수권) 행사 등에 의하여 증가한 자본금 | - |

| (4) 분석기준일까지 자본잉여금 및 재평가잉여금 증가액 | - |

| (5) 분석기준일까지 중요한 순자산 증가액 | - |

| B. 차감항목 | - |

| (1) 실질가치 없는 무형자산 | - |

| (2) 회수가능성 없는 채권 | - |

| (3) 시장성 없는 투자주식의 순자산가액과 취득원가와의 차이 | - |

| (4) 퇴직급여충당부채 과소설정액 | - |

| (5) 분석기준일까지 자산의 손상차손 | - |

| (6) 분석기준일까지 유상감자에 의하여 감소한 자본금 | - |

| (7) 분석기준일까지 배당금 지급, 전기오류수정손실 등 | - |

| (8) 분석기준일까지 중요한 순자산 감소액 | - |

| 다. 조정된 순자산가액(가 + 나) | 7,598,067,498 |

| 라. 발행주식총수(주2) | 4,210,000 |

| 마. 1주당 순자산가치(다 ÷ 라) | 1,805 |

(출처 : 합병법인 제시자료, 한울회계법인 Analysis)

(주1) 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전사업연도말인 2020년 12월 31일 현재 한국채택국제회계기준에 의해 감사받은 재무제표상 금액을 적용하였습니다.

(주2) 분석기준일 현재 법인등기부등본상의 발행주식총수입니다.

3.3 피합병법인의 합병가액 산정

자본시장과금융투자업에관한법률시행령 제176조의5 제2항 2호 나목 및 증권의발행및공시등에관한규정 시행세칙 제4조의 규정에 의거하여 주권비상장법인인 피합병법인의 합병가액은 본질가치(자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액)로 평가하였습니다. 상대가치는 비교목적으로 분석하였으나 3개 이상의유사회사가 존재하지 아니하여 가치를 산정하지 아니하였습니다.

| (단위:원) | |

|---|---|

| 구분 | 금액 |

| A. 본질가치 [(a x 1 + b x 1.5) ÷ 2.5] | 58,386 |

| a. 자산가치 | 5,921 |

| b. 수익가치 | 93,363 |

| B. 상대가치(주1) | 해당사항 없음 |

| C. 합병가액(주2) | 58,386 |

(주1) 상대가치는 비교목적으로 분석하였으나 3개 이상의 유사회사가 존재하지 않아가치를 산정하지 아니하였습니다.

(주2) 본 평가에서는 합병가액 평가의 적정성을 검토하기 위하여 금융감독원 '외부평가업무 가이드라인' 문단30의 내용에 따라 다음과 같이 피합병법인의 최근 주식거래현황 등을 고려하였습니다. 금융감독원 "외부평가업무 가이드라인"의 문단 30에 의하면 평가자는 대상자산의 최근 2년간 거래 가격, 과거 평가실적 등이 존재하고 입수가능한 경우 이를 고려하여 최종가치 산출에 반영 여부를 검토하여야 하며, 시장에서충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래 당사자간에 성립된다고 인정되는 적정가격과 평가방법으로 구한 가치가 차이가 나는 경우 반드시 가치 조정 여부를 고려하여야 하며, 가치 조정을 하지 않는 경우 가치조정을 하지 않는 사유를 문서화하고 평가의견서에 기재하여야 합니다.

(1) 피합병법인의 최근 2년간 주식양수도 내역

피합병법인의 발행주식은 비상장주식이며, 최근 2년간 주식거래 내역은 존재하지 않습니다.

(2) 피합병법인의 최근 2년간 유상증자 내역은 다음과 같습니다.

| (단위: 천원) | |||||

|---|---|---|---|---|---|

| 구분 | 일자 | 주식의 종류 | 발행주식수(주) | 1주당 발행가액(원) | 발행규모 |

| 유상증자 | 2019-07-02 | 보통주 | 42,859 | 14,000 | 600,026 |

| 유상증자 | 2019-10-25 | 보통주 | 16,466 | 18,219 | 299,994 |

| 유상증자 | 2020-06-09 | 보통주 | 16,466 | 18,219 | 299,994 |

(3) 비상장주식 거래사이트 거래가격 현황

다음의 비상장주식 거래사이트를 조사한 결과, 동 사이트에 게시된 피합병법인의 최근 시세 정보는 존재하지 않습니다.

| 구분 | 인터넷주소 | 1주당 가격 |

|---|---|---|

| K-OTC | http://www.k-otcbb.or.kr | N/A |

| 38커뮤니케이션 | http://www.38.co.kr | N/A |

| 피스톡 | http://www.pstock.co.kr | N/A |

(4) 검토의견

최근 2년간 피합병법인 주식과 관련한 자본 거래 내역 검토 결과, 본 평가인은 거래가격 합의에 영향을 미친 구체적인 가치평가 결과 및 주요 가정에 대한 정보를 입수할 수 없었습니다. 또한 피합병법인의 유상증자 거래는 당시 과거 손익 및 재무현황 등을 고려한 구체적인 평가 방식이 아닌 인수자와의 합의에 의해 결정됨에 따라 피합병법인의 최근 변화된 영업상황을 반영하고 있지 못하며, 구체적인 평가방법 및 가정사항에 대한 정보를 입수할 수 없어 가치 조정 검토대상에 해당하지 않는다고 판단됩니다. 상기 거래들의 주당 거래가액이 금융감독원 '외부평가 업무 가이드라인'의 문단 30의 내용에 따른 '시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래당사자 간에 성립한다고 인정되는 적정가격'이라고 판단할 수 있는 충분하고 합리적인 근거를 확인하지 못하였습니다. 이에 따라 본 평가에서 산정한 합병가액에 대한 추가적인 가치조정은 반영하지 아니하였습니다. 한편, 피합병법인의 주식을 장외시장(38커뮤니케이션, 피스톡 등 인터넷 비상장 장외주식 거래시장)에서 확인한 결과 피합병법인의 주식이 거래되지 않는 것을 확인하였습니다.

3.3.1 피합병법인의 본질가치 산정

3.3.1.1 피합병법인의 자산가치 산정

피합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 의거하여, 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말 현재 한국채택국제회계기준에 의해 감사받은 재무상태표상의 자본총계에서 일부 조정항목을 가감하여 산정한 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다.

| (단위:원, 주) | |

|---|---|

| 구분 | 금액 |

| 가. 최근 사업연도말 재무상태표상 자본총계(주1) | 6,369,698,343 |

| 나. 조정항목 (A-B) | - |

| A. 가산항목 | - |

| (1) 자기주식 | - |

| (2) 최근사업연도말 이후 자본금증가액 | - |

| (3) 최근사업연도말 이후 자본잉여금증가액 | - |

| (4) 최근사업연도말 이후 재평가잉여금증가액 | - |

| (5) 최근사업연도말 이후 중요한 순자산증가액 | - |

| B. 차감항목 | - |

| (1) 실질가치 없는 무형자산(주2) | - |

| (2) 회수가능성 없는 채권 | - |

| (3) 시장성이 없는 투자주식평가손실 | - |

| (4) 퇴직급여충당부채 과소설정액 | - |

| (5) 최근사업연도말 이후 자산손상차손 | - |

| (6) 최근사업연도말 이후 자본금감소액 | - |

| (7) 최근사업연도말 이후 배당금지급, 전기오류수정손실 | - |

| (8) 최근사업연도말 이후 중요한 순자산감소액 | - |

| 다. 조정된 순자산가액 (가 + 나) | 6,369,698,343 |

| 라. 발행주식총수(주2) | 1,075,791 |

| 마. 1주당 자산가치 (다 ÷ 라) | 5,921 |

(출처 : 피합병법인 제시자료, 감사보고서 및 한울회계법인 Analysis)

(주1) 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전사업연도말인 2020년 12월 31일 현재 한국채택국제회계기준에 의해 감사받은 재무제표상 금액을 적용하였습니다.

(주2) 분석기준일 현재 법인등기부등본상의 발행주식총수입니다.

금융감독원이 제정한 "외부평가업무 가이드라인 (2009.6)"의 붙임2의 문단11" 규정에 근거하여 합병당사회사간의 협의에 따라 합병비율 평가시 전환가능증권인 주식매수선택권에 대한 행사 가능성 여부를 고려하였습니다.

피합병법인이 부여한 주식매수선택권의 행사가격은 3,000원~18,000원으로 본 보고서상의 피합병법인의 본질가치보다 작으나, 주식매수선택권 보유자의 행사확약이 존재하지 않고, 미행사수량 전부 분석기준일 현재 가득요건(근로요건)이 충족되지 아니함에 따라 주식매수 선택권의 행사로 인한 희석화가 불확실합니다. 따라서 주식매수선택권 미행사 수량을 발행 주식총수에 포함하지 아니하였습니다.

분석기준일 현재 피합병법인의 주식매수선택권 부여 현황은 다음가 같습니다.

| 구분 | 제1차 | 제2차 | 제3차 |

|---|---|---|---|

| 권리부여일 | 2019.1.4 | 2019.2.20 | 2020.10.16 |

| 최초부여주식수(주) | 24,700 | 9,800 | 19,567 |

| 잔존부여주식수(주) | 16,500 | 9,800 | 19,267 |

| 행사기간 | 2022.1.4 - 2025.1.3 | 2022.2.20 - 2025.2.19 | 2022.10.16 - 2025.10.15 |

| 행사방법 | 신주교부형 | 신주교부형 | 신주교부형 |

| 행사조건 | 부여일로부터 3년 근속 | 부여일로부터 3년 근속 | 부여일로부터 2년 근속 |

| 행사가격(원) | 3,000 | 11,240 | 18,000 |

3.3.1.2 피합병법인의 수익가치 산정

피합병법인의 주당 수익가치는 증권의발행및공시등에관한규정시행세칙 제6조에 따라 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형 중에서 현금흐름할인모형을 적용하여 산정하였습니다. 상세내역은 '4. 피합병법인의 수익가치 산정 세부내역'에 기술되어 있습니다.

| (단위:천원, 주) | |

|---|---|

| 내역 | 금액 |

| 가. 추정기간 영업현금흐름 현재가치 | 32,179,616 |

| 나. 영구현금흐름 현재가치 | 64,202,773 |

| 다. 영업가치 | 96,382,389 |

| 라. 비영업자산 | 4,224,018 |

| 마. 기업가치(다+라) | 100,606,408 |

| 바. 이자부부채의 가치 | 167,780 |

| 사. 자기자본의 가치(마-바) | 100,438,628 |

| 아. 발행주식수 | 1,075,791 |

| 자. 주당 수익가치(원)(사÷아) | 93,363 |

(출처 : 피합병법인 감사보고서 및 한울회계법인 Analysis)

3.3.2 피합병법인의 상대가치 산정

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면 주권상장법인과 주권비상장법인간의 합병인 경우 비상장법인의 합병가액 산정시 주권상장법인 중 유사회사를 선정하여 유사회사의 주가를 기준으로 한 비교가치인 상대가치를 증권신고서에비교하여 공시하도록 하고 있습니다. 이에 따른 유사회사 산정 검토결과는 다음과같습니다.

3.3.2.1 유사회사 선정요건

증권의발행및공시등에관한규정시행세칙 제7조에 따르면, 상대가치를 산출하기 위해서는 주권비상장법인인 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 같은 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 법인으로서, 다음 각 호의 요건을 구비하는 3사 이상의 주권상장법인으로 하여야 합니다.

| 요건1 | 주당법인세비용차감전계속사업이익이 액면가액의 10% 이상일 것 |

| 요건2 | 주당순자산이 액면가액 이상일 것 |

| 요건3 | 상장일이 속하는 사업연도의 결산을 종료하였을 것 |

| 요건4 | 최근사업연도의 재무제표에 대한 감사인의 감사의견이 적정 또는 한정일 것 |

따라서, 본 합병비율의 평가 시 증권의발행및공시등에관한규정시행세칙 제7조의 한국거래소 업종분류에 따른 소분류 업종이 피합병법인과 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 주권상장법인의 요건을 충족하는 유사회사의 존재 여부를 검토하였습니다.

3.3.2.2 유사회사의 검토결과

피합병법인인 주식회사 블리츠웨이는 한국거래소 업종분류에 따른 소분류업종 분류상 '인형 및 장난감 제조업(표준산업분류 C33401))'을 영위하고 있으며, 본 평가인의결토결과, 소분류업종인 '인형 및 장난감 제조업'에 해당되는 상장법인이 존재하지 않습니다. 이에 따라 증권의발행및공시등에관한규정시행세칙 제7조에 따른 유사회사 요건을 충족하는 법인이 없으므로 비교목적으로 공시되는 피합병법인의 상대가치는 산정하지 아니하였습니다.

4. 피합병법인의 수익가치 산정 세부내역

4.1 피합병법인에 대한 이해

4.1.1 산업에 대한 이해

4.1.1.1 산업의 개요

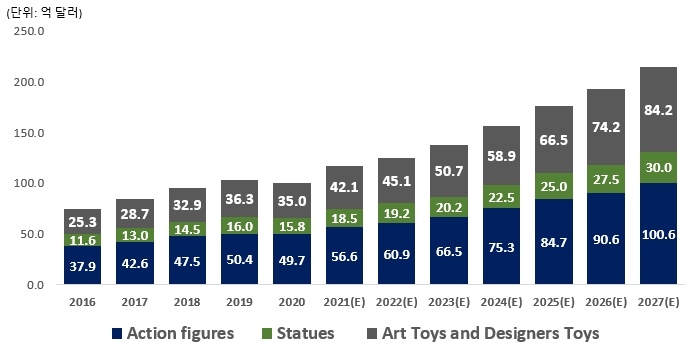

피합병법인은 액션피규어스테츄(Action Figuers and Statues)를 제조 및 판매사업을주 사업으로 영위하고 있으며, 관련 산업의 내역은 다음과 같습니다.

피규어(Figure)는 유명한 애니메이션, 만화, 문학, 영화, 게임의 캐릭터 또는 실제 사물이나 판타지 사물의 이미지를 조형하여 다양한 액세서리와 함께 전시하여 남녀노소 누구나 시각적 즐거움을 느끼고, 수집의 의미를 가질 수 있는 대중화된 문화 산업 영역입니다.

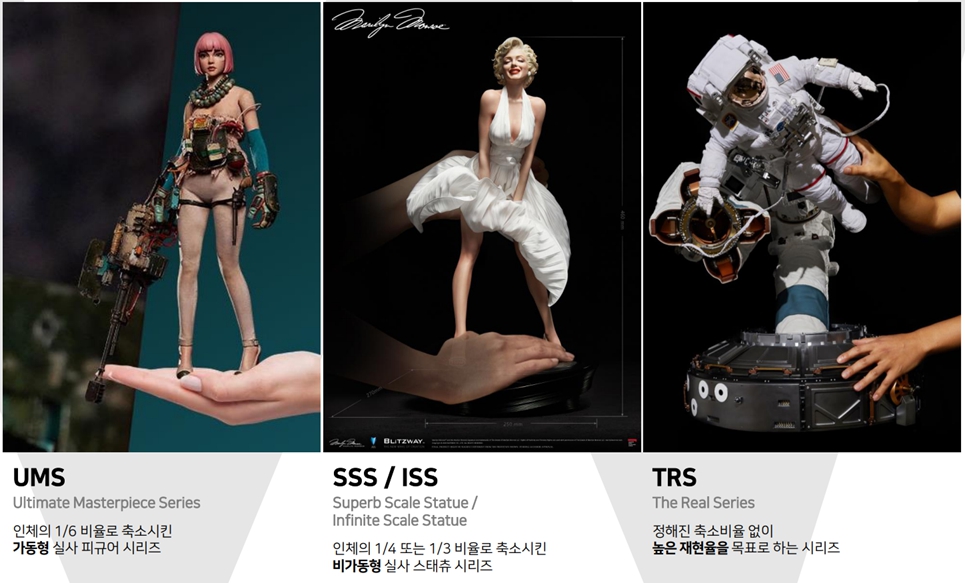

피규어는 크게 관절이 있어서 포즈를 취할 수 있는 피규어인 액션 피규어 (Action Figure)와 관절없이 고정형으로서 포즈의 변경이 불가능한 피규어인 스테츄(Statue)로 나눌 수 있으며, 수집자의 선호에 따라 다양한 형태의 피규어 제품들이 생산 및 유통되고 있습니다.

또한, 피규어는 다양한 스케일(Scales)로 제작이 되어 스케일에 따라 해당 이미지를 표현하는 방법 및 수준이 다르며, 1/6 (12인치) 스케일은 가장 대중적인 스케일로 최초의 액션 피규어인 G.I. Joe 의 사이즈였습니다. 현재 다양한 제작업체에서 제작되고 있는 피규어의 스케일은 1/4 (18인치), 1/6 (12인치). 1/9 (8인치), 1/10 (7인치), 1/12 (5-6인치), 1/18 (3.75-4인치) 등이 있습니다.

통상적으로 피규어를 포함한 장난감은 아이들을 위한 것이라고 생각할 수도 있으나 어른아이라고 불리는 키덜드(Kidult)들에게 피규어는 어린 시절 경험했던 향수를 잊지 못하고 그 경험들을 다시 소비하고자 하는 마음과 이러한 문화를 즐김으로써 사회적 압박에서 벗어날 수 있다는 생각을 하는 심리적 만족을 위한 수단이라고 할 수 있습니다. 따라서 피규어를 좋아하는 키덜트의 현상은 하나의 트렌드로 인식되어야 하며, 불황에도 키덜트족의 소비는 지속적으로 성장하고 있는 바 피규어가 다소 고가임에도 불구하고 향후에도 관련 시장은 점차 커질 것으로 예상하고 있습니다.

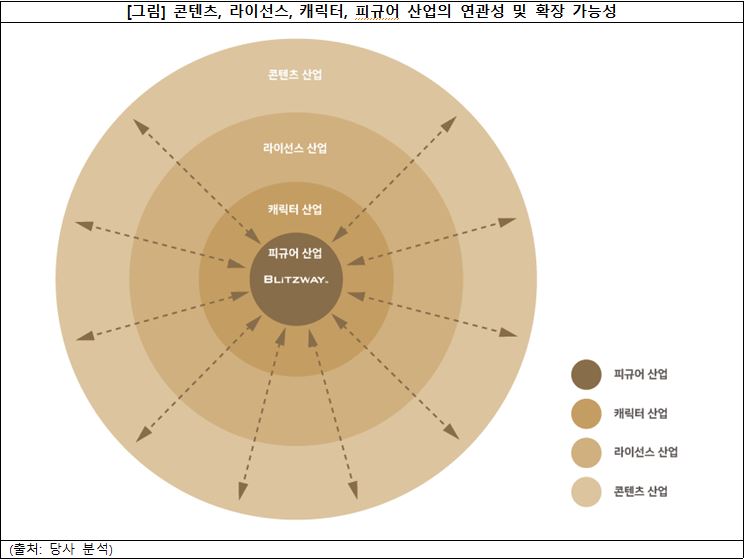

피규어 산업은 다양한 캐릭터와 배경으로 하기 때문에, 다양한 분야의 문화 콘텐츠 산업과의 밀접하게 연결되어 있습니다. 이러한 연관성으로 인하여 세계적으로 문화 콘텐츠 산업이 성장함과 같이 피규어 산업도 지속적으로 동반 성장하고 있습니다. 관련된 산업으로는 콘텐츠 산업, 라이선스 산업, 캐릭터 산업 등이 있으며, 이러한 산업의 성장은 피규어 산업 규모 및 성장성에도 긍정적인 영향을 미칠 것으로 예상됩니다.

- 콘텐츠 산업 (만화, 영화, 게임, 연예, 드라마 등)

최근 콘텐츠 산업은 디지털 전환(Digital Transformation)을 넘어서 글로벌 콘텐츠 플랫폼을 중심으로 세계 통합시장을 형성하고 있습니다. 특히 주요 선진국을 중심으로 5G 네트워크 보급이 이루어지고 신흥국에서도 무선네트워크 연결망이 확대되면서 모바일 플랫폼의 이용량이 증가하였고, 플랫폼 간 콘텐츠 확보 경쟁이 치열해지는가운데 글로벌 콘텐츠 플랫폼으로의 쏠림 현상이 이어지면서 그 의존도가 점차 높아지고 있습니다.

이로 인해 국가와 언어를 초월한 다양한 장르의 콘텐츠들이 소비되는 최근의 상황은 산업발전에 있어 긍정적이라 할 수 있습니다. 콘텐츠 확보 경쟁을 진행하고 있는 글로벌 플랫폼들은 킬러 콘텐츠가 될 수 있는 대형 콘텐츠 IP 라이선스뿐만 아니라 전 세계 소비자들의 니즈(Needs)에 적합한 콘텐츠를 찾기 위하여 국적, 다양한 장르를 가리지 않고 콘텐츠들에 대한 투자를 확대하고 있습니다. 한편, 글로벌 플랫폼을 통한 콘텐츠 이용량이 늘어나면서 과거에는 주목을 끌지 못했던 콘텐츠들이 재조명되는 사례도 증가하고 있습니다.

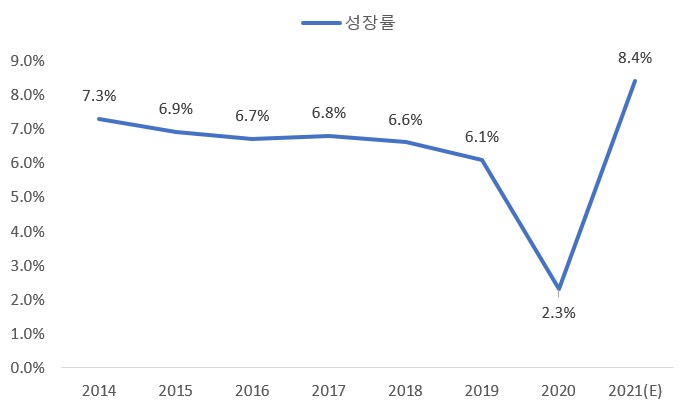

한편, 세계 콘텐츠 시장은 연평균 4.2%로 성장하여 2018년 2조 3,912억 달러에서 2023년 2조 9,335억 달러 규모로 증가할 것으로 전망됩니다.

[표] 세계 콘텐츠 시장규모 추정 및 전망

| (단위: 억 달러) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

구분 |

2014(A) |

2015(A) |

2016(A) |

2017(A) |

2018(A) |

2019(E) |

2020(E) |

2021(E) |

2022(E) |

2023(E) |

2018-2023 CAGR |

|

출판 |

3,379 |

3,349 |

3,330 |

3,285 |

3,256 |

3,233 |

3,210 |

3,188 |

3,166 |

3,143 |

(0.7%) |

|

만화 |

77 |

72 |

78 |

76 |

80 |

81 |

81 |

81 |

81 |

81 |

0.1% |

|

음악 |

449 |

460 |

482 |

509 |

538 |

567 |

595 |

618 |

637 |

652 |

3.9% |

|

게임 |

730 |

842 |

969 |

1,106 |

1,196 |

1,301 |

1,395 |

1,483 |

1,598 |

1,652 |

6.7% |

|

영화 |

344 |

392 |

406 |

424 |

448 |

471 |

491 |

515 |

534 |

555 |

4.4% |

|

애니메이션 |

44 |

51 |

70 |

52 |

47 |

49 |

50 |

52 |

54 |

56 |

3.5% |

|

방송 |

4,525 |

4,657 |

4,816 |

4,882 |

4,958 |

5,016 |

5,144 |

5,222 |

5,333 |

5,426 |

1.8% |

|

광고 |

4,546 |

4,775 |

5,070 |

5,348 |

5,765 |

6,109 |

6,475 |

6,765 |

7,062 |

7,309 |

4.9% |

|

지식정보 |

6,172 |

6,754 |

7,360 |

7,999 |

8,501 |

9,006 |

9,515 |

10,009 |

10,490 |

10,942 |

5.2% |

|

캐릭터/ 라이선스 |

2,415 |

2,519 |

2,629 |

2,716 |

2,803 |

2,898 |

2,999 |

3,101 |

3,207 |

3,318 |

3.4% |

|

산출합계 |

22,681 |

23,871 |

25,210 |

26,397 |

27,592 |

28,731 |

29,955 |

31,034 |

32,162 |

33,134 |

- |

|

합계(*) |

18,969 |

20,165 |

21,465 |

22,731 |

23,912 |

25,045 |

26,214 |

27,287 |

28,352 |

29,335 |

4.2% |

(출처: 한국콘텐츠진흥원, 2020 콘텐츠산업 중장기 시장전망 연구, 2020.10)

(*) 중복 시장을 제외한 시장규모임

- 출판의 신문/잡지 광고, 게임의 비디오 게임/e스포츠 스트리밍 광고, 영화의 극장 광고, 방송의 TV/라디오/팟캐스트 광고, 지식정보의 디렉토리 광고는 광고시장에 포함

- 만화, 지식정보의 전문서적/산업 잡지는 출판시장에 포함

- 애니메이션은 영화시장에 포함

피합병법인은 이러한 산업 추세에 발맞춰 기존의 할리우드 유명 IP 뿐만 아니라 킬러콘텐츠의 가능성이 있는 유망 IP 확보를 위해 다각도로 노력하고 있습니다.

- 라이선스 산업

라이선스 산업은 무형자산인 지식재산권(IP: Intellectual Property)의 소유자가 대가를 받는 조건으로 다른 당사자에게 IP의 일부를 사용할 권리를 부여하는 비즈니스 형태를 의미합니다. 특히 캐릭터 라이선싱(Licensing)은 캐릭터 저작물의 사용 허락과 관련된 사업으로서 캐릭터의 이미지, 영상, 디자인, 로고, 저작권 등을 상품이나 서비스 또는 홍보에 활용할 수 있도록 제3자에게 허가 또는 위임하고 그 대가로서 저작권료(로열티;Royalty)를 받는 행위를 말합니다. 통상 애니메이션, 영화, 게임, 웹툰, 소설, 이모티콘처럼 다양한 분야의 콘텐츠에 등장하는 캐릭터들이 특정 상품의 매출을 증대시키거나 캐릭터 IP가 창출하는 감성을 기업이나 상품에 부여하기 위해 라이선싱에 활용하고 있습니다.

미국과 일본에서는 오래전부터 영화 및 애니메이션, 게임 등 IP 관련 시장이 형성되었으며, 캐릭터 IP를 이용한 테마파크, 소설, 카페, 레스토랑 등 다양한 형태의 시장으로 성장하고 있습니다.

국내에서도 대형 게임사와 포털 회사를 중심으로 자체 캐릭터 IP를 통하여 팝업스토어, 오프라인 매장, 이벤트, 소설화, 웹툰화, 영화화, 콘텐츠화 등의 본격적인 IP 사업을 추진하고 있습니다.

피합병법인은 유명 캐릭터 IP를 보유한 해외 메이저 라이센서 및 국내 대형 게임사 등과의 콜라보레이션을 통하여 IP 라이선싱 사업을 진행하고 있으며, 자사 창작 IP의확보를 통하여 Licensee에서 Licensor로 진화하기 위한 계획을 수립하여 실행하고 있습니다.

|

|

라이선스산업의 구조 |

(출처 : 한국콘텐츠진흥원)

- 캐릭터 산업

캐릭터 만화나 동영상에 존재하는 인물들을 문구나 장난감 등에 응용하여 판매하는 사업입니다. 이는 원천 콘텐츠만으로는 산업화할 수 없는 분야로, 캐릭터를 활용하는다른 산업들(특정 지식재산권을 활용하는 모든 사업)을 포함하고 있어서 그 영역을 구분하기 어렵습니다. 또한, 캐릭터의 경우, 매체를 통하여 대중들에게 인식된 이후에 부가가치가 발생하기 때문에 캐릭터의 산업화는 애니메이션, 만화, 영화, 게임, 방송 등 장르적 특성을 가진 콘텐츠 산업의 발전 정도에 비례합니다. 인지도가 높은 캐릭터 대부분이 영화, 게임 및 애니메이션 캐릭터이지만, 최근 들어 모바일 게임, 아이돌 스타, 웹툰 등을 활용한 캐릭터 사업이 서서히 등장하고 있어 그 영역이 확대될 것으로 보입니다

또한, 캐릭터 산업은 크게 캐릭터 개발 및 디자인, 라이선싱, 상품화로 구분되며, "One Source, Multi Use(OSMU)"의 성격을 갖고 있습니다. 통상 캐릭터 창출이 애니메이션, 영화, 게임, 만화, 스포츠, 연예인, 기업 브랜드 및 테마파크 등에서 비롯되어 다양한 분야로 파생됩니다. 캐릭터 산업은 창출(개발 및 디자인) 단계 → 라이선싱 및상품화 단계 → 라이선스 확대의 단계로 전개되며, 선진 외국업체의 경우, 캐릭터와 멀티미디어가 복합된 사업 구조를 구축하고 있는데, 주 수익원이 멀티미디어에서 창조된 캐릭터를 직접 상품화하거나 라이선싱하여 발생하고 있습니다.

즉, 캐릭터 산업은 특정 캐릭터가 인기를 얻게 되면, 해당 캐릭터 라이선싱 및 상품화를 통하여 각종 매체, 오락, 테마파크 등 적용 분야가 확장되면서 추가비용이 없거나 거의 들지 않는 추가 수익을 창출하는 고부가가치 산업입니다.

국내에서도 캐릭터 산업은 캐릭터의 다양화와 소비계층의 확대로 고성장을 지속하고있습니다. 캐릭터의 소비계층은 유아ㆍ아동을 넘어 밀레니얼 세대를 비롯한 전 연령대 및 계층으로 확대되고 있으며, 이러한 추세에 따라 캐릭터 상품 구성도 사무용품과 생활용품 등 다양한 형태로 확장되고 있습니다. 이와 동시에 캐릭터 산업은 국내외 브랜드와의 콜라보레이션을 통한 고급화를 달성하면서 성장하고 있습니다.

- 피합병법인 사업의 영역

피합병법인이 영위하는 피규어 산업은 다양한 캐릭터와 배경으로 하기 때문에, 다양한 분야의 문화 콘텐츠 산업과의 밀접하게 연결되어 있습니다. 이러한 연관성으로 인하여 세계적으로 문화 콘텐츠 산업이 성장함과 같이 피규어 산업도 지속적으로 동반 성장하고 있습니다. 관련된 산업으로는 콘텐츠 산업, 라이선스 산업, 캐릭터 산업 등이 있으며, 이러한 산업의 성장은 피규어 산업 규모 및 성장성에도 긍정적인 영향을 미칠 것으로 예상됩니다

|

|

피규어 사업의 위치_첨부2 |

4.1.1.2 시장규모와 전망

액션 피규어 및 스태츄 시장은 다음과 같이 지역별 / 사용연령대별 시장으로 구분할 수 있습니다.

[표] 피규어 시장 구분

|

구분 |

적요 |

|---|---|

|

지역별 |

북미 유럽 아시아태평양 라틴아메리카 중동 및 아프리카 |

|

사용연령대별 |

만 18개월 미만 만 18개월 ~ 4세 만 4세 ~ 8세 만 8세 ~ 15세 만 15세 초과 |

(출처: Maia Research Analysis)

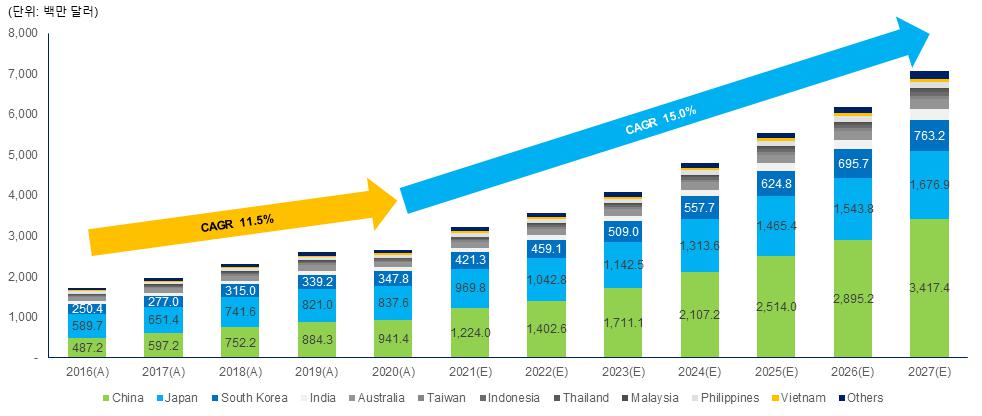

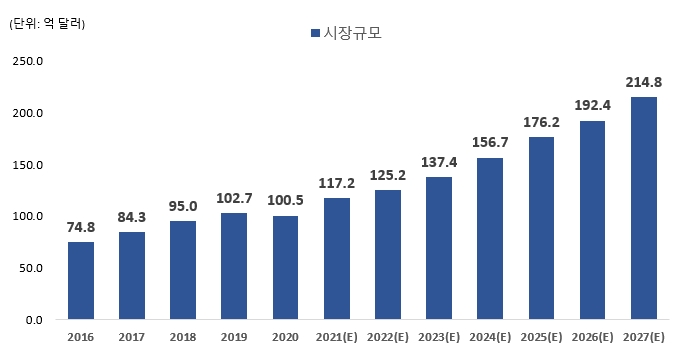

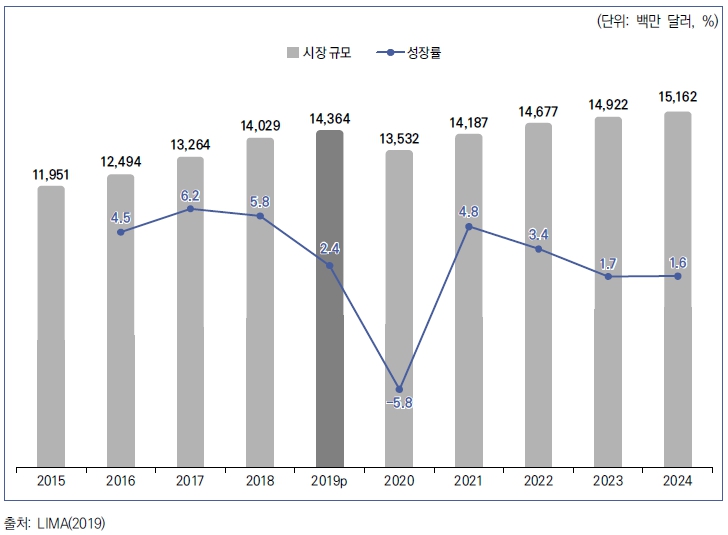

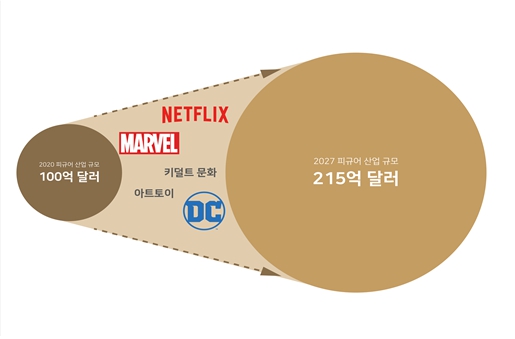

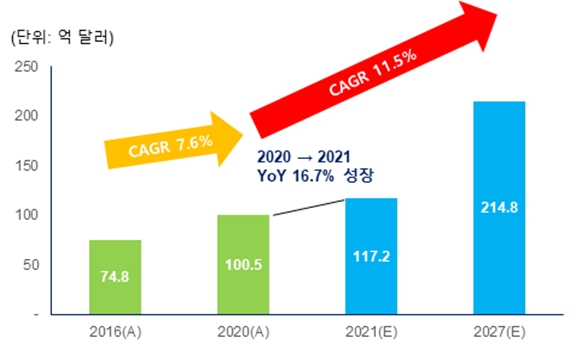

Maia Research에 따르면 2021년 글로벌 액션 피규어 및 스태츄 시장규모는 2020년 대비 약 16.7% 성장한 117억 달러에 이를 것으로 전망됩니다. 한편, 글로벌 액션 피규어 및 스태츄 시장은 2027년까지 연평균 CAGR 11.5%로 성장할 전망입니다.

|

|

글로벌 액션 피규어 및 스태츄 시장규모 현황 및 전망 |

(출처: Maia Research Analysis, 피합병법인)

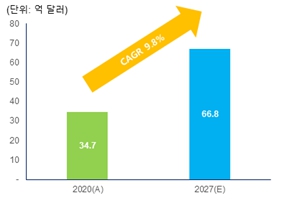

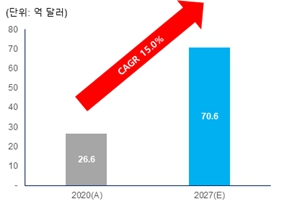

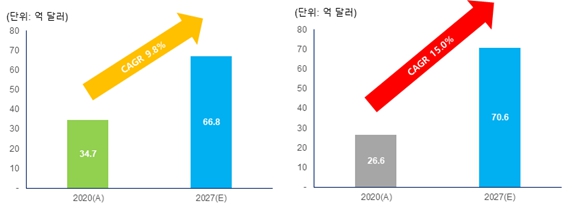

한편, 피합병법인의 주요 시장인 북미 시장은 2020년 현재 세계 최대시장으로 약 35억 달러 규모이며, 2027년까지 연 평균 9.8%로 성장하여 약 67억 달러 규모에 도달할 전망입니다. 또한, 피합병법인이 위치한 아시아 태평양 지역은 향후 가장 성장률(CAGR 15.0%)이 높을 것으로 전망되어 2020년 현재 약 27억 달러 규모의 시장이 2027년에는 북미 시장을 능가하는 약 71억 달러 규모의 시장으로 성장할 것으로 예상이 됩니다.

|

|

북미 및 아시아태평양 시장규모 현황 및 전망 |

(출처: Maia Research Analysis, 피합병법인)

(1) 글로벌 시장규모 및 전망

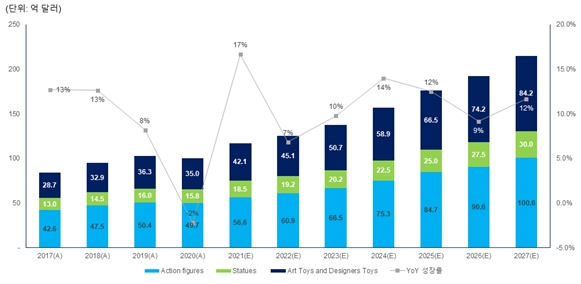

글로벌 피규어시장은 2016년 75억 달러에서 2020년 100억 달러 규모로 확대되었으며, 이후 연평균 CAGR 11.5%로 성장하여 2027년 215억 달러 규모로 확대될 전망입니다.

|

|

글로벌 액션 피규어 및 스태츄 분류별 시장규모 현황 및 전망. 2016~2027년 |

(출처: Maia Research Analysis)

(2) 지역별 시장규모 및 전망

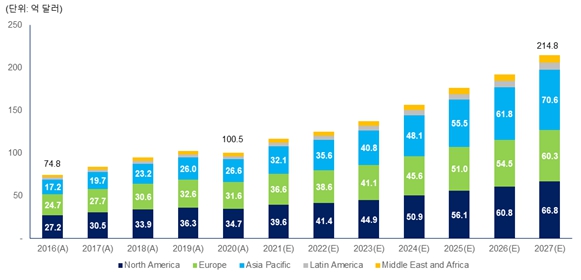

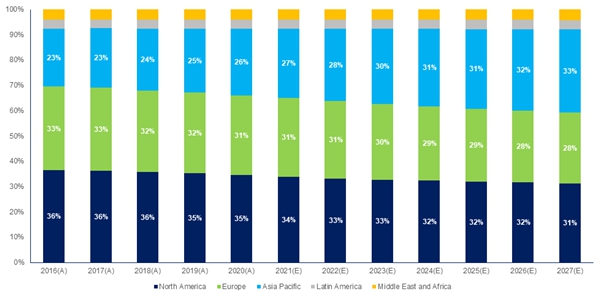

2020년 기준 글로벌 시장규모는 북미, 유럽, 아시아태평양, 라틴아메리카, 중동 및 아프리카순으로 북미지역이 글로벌 피규어 시장에서 가장 높은 비중을 차지하고 있습니다. 그러나 2027년에는 아시아태평양 지역의 경제성장 및 인구 증가 등에 힘입어 해당 지역이 최대시장이 될 전망입니다.

|

|

글로벌 액션 피규어 및 스태츄 지역별 시장규모 현황 및 전망 (2016~2027년) |

(출처: Maia Research Analysis)

|

|

글로벌 액션 피규어 및 스태츄 지역별 시장점유율 현황 및 전망 (2016~2027년) |

(출처: Maia Research Analysis)

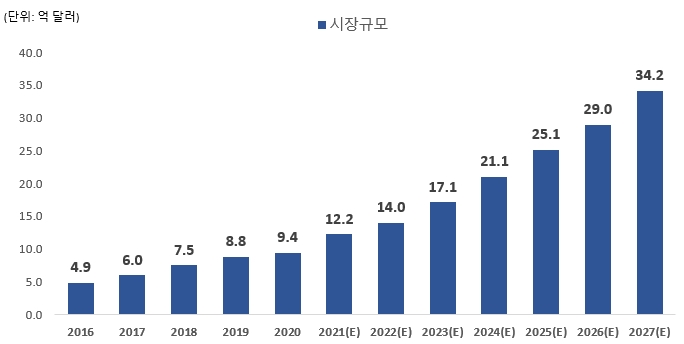

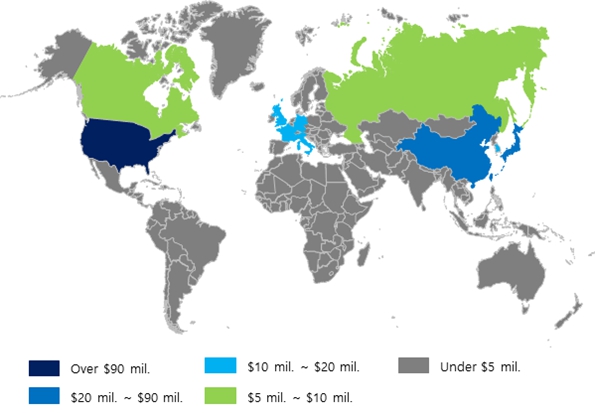

지역별 주요국가 현황 및 2020년 기준 시장규모 현황은 다음과 같습니다.

[지역별 주요국가 현황]

| (단위: 억 달러) | ||||

|---|---|---|---|---|

|

지역구분 |

주요국가별 시장규모 |

|||

|

국가 |

시장규모 |

국가 |

시장규모 |

|

|

북미 |

미국 |

31.7 |

캐나다 |

3.0 |

|

유럽 |

독일 프랑스 영국 |

6.0 5.8 5.9 |

이탈리아 러시아

|

3.4 2.4

|

|

아시아 태평양 |

중국 일본 대한민국 인도 호주 대만 |

9.4 8.4 3.5 1.0 1.2 0.4 |

인도네시아 태국 말레이시아 필리핀 베트남

|

0.3 0.3 0.2 0.8 0.4

|

|

라틴아메리카 |

멕시코 브라질 |

0.9 1.2 |

아르헨티나

|

0.5

|

|

중동 및 아프리카 |

터키 사우디아라비아 |

0.9 0.8 |

UAE

|

0.4

|

(출처: Maia Research Analysis)

|

|

지역별 시장규모 현황 |

(출처: Maia Research Analysis)

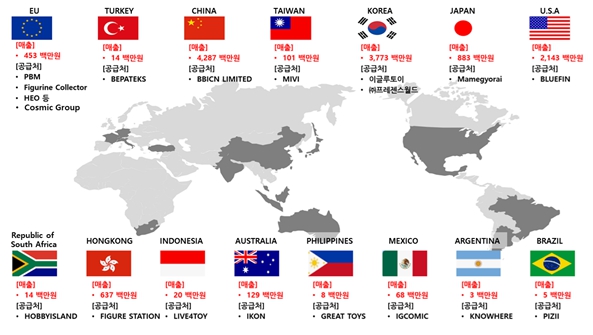

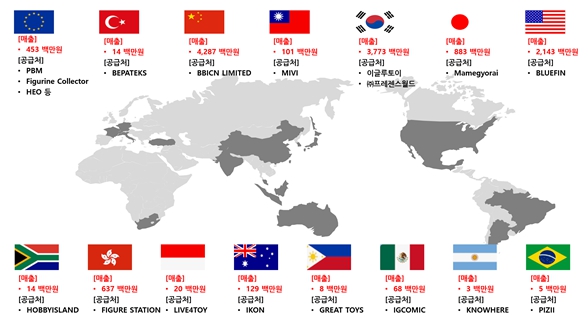

피합병법인의 글로벌 협력사를 통해 판매중인 국가의 현황(2020년 기준)은 다음과 같습니다.

|

|

피합병법인 진출국가 현황 |

(출처: 피합병법인)

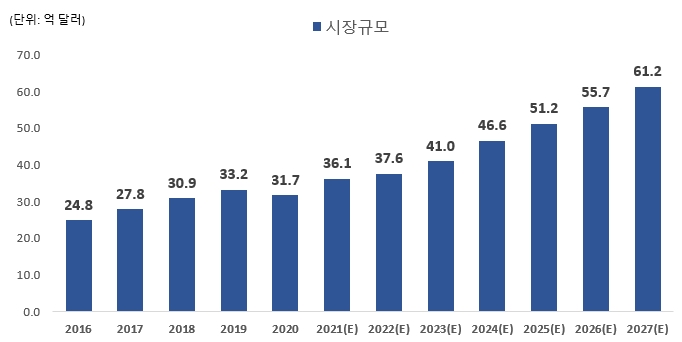

한편, 피합병법인의 주요 목표시장인 북미 및 아시아태평양 지역의 주요 국가별 시장현황 및 전망은 다음과 같습니다.

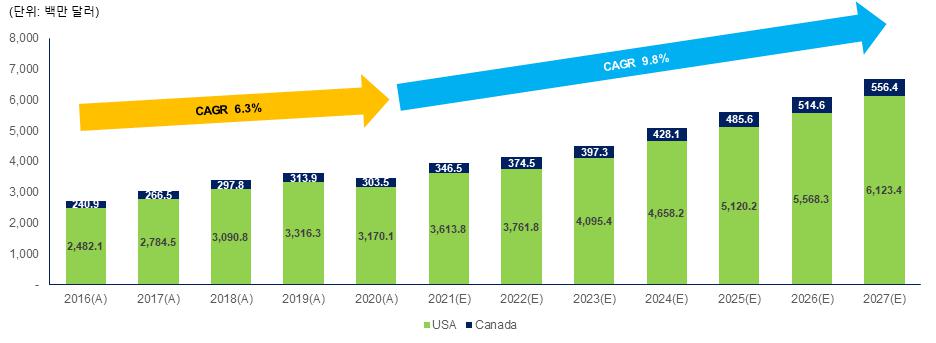

가. 북미 지역

2020년 현재 북미 지역은 세계최대 시장으로 약 35억 달러 규모의 시장을 형성하고 있으며 2027년까지 연평균 9.8%로 성장하여 2027년에는 약 67억 달러 규모로 확대될 것으로 전망됩니다. 이 중 피합병법인의 주요 목표시장인 미국은 2020년 현재 세계 최대시장으로 2027년까지 시장규모가 약 1.9배 성장할 것이 예상되어 피합병법인은 해당 시장에서의 매출 확대를 통한 성장을 기대하고 있습니다.

[북미 지역 국가별 시장규모 현황 및 전망]

| (단위: 억 달러) | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

구분 |

2016(A) |

2017(A) |

2018(A) |

2019(A) |

2020(A) |

2021(E) |

2022(E) |

2023(E) |

2024(E) |

2025(E) |

2026(E) |

2027(E) |

|

미국 |

24.8 |

27.8 |

30.9 |

33.2 |

31.7 |

36.1 |

37.6 |

41.0 |

46.6 |

51.2 |

55.7 |

61.2 |

|

캐나다 |

2.4 |

2.7 |

3.0 |

3.1 |

3.0 |

3.5 |

3.7 |

4.0 |

4.3 |

4.9 |

5.1 |

5.6 |

|

북미 계 |

27.2 |

30.5 |

33.9 |

36.3 |

34.7 |

39.6 |

41.4 |

44.9 |

50.9 |

56.1 |

60.8 |

66.8 |

(출처: Maia Research Analysis)

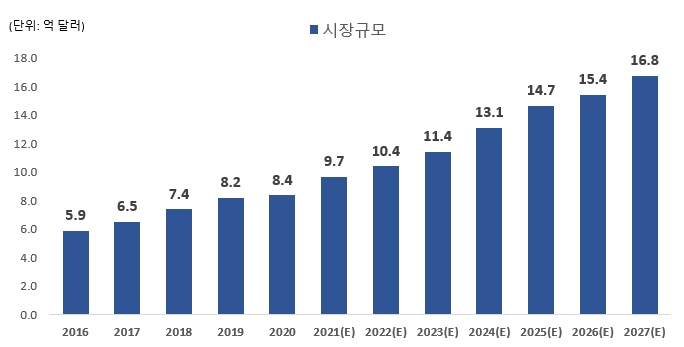

나. 아시아태평양 지역

2020년 현재 아시아 태평양 지역은 약 27억 달러 규모의 시장을 형성하고 있으며 2027년까지 연평균 15.0%로 성장하여 2027년에는 약 71억 달러 규모로 확대될 것으로 전망됩니다. 이 중 피합병법인의 주요 목표시장인 중국, 일본, 대한민국은 2020년현재 약 21억 달러에서 2027년 약 59억 달러로 시장규모가 3배 이상 성장할 것이 예상됩니다. 그러므로 피합병법인은 트럭380의 설립 등 해당 시장 맞춤형 마케팅 노력을 집중하여 해당 지역에서의 시장점유율을 확대해나갈 예정입니다.

[아시아 태평양 지역 국가별 시장규모 현황 및 전망

| (단위: 억 달러) | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

구분 |

2016(A) |

2017(A) |

2018(A) |

2019(A) |

2020(A) |

2021(E) |

2022(E) |

2023(E) |

2024(E) |

2025(E) |

2026(E) |

2027(E) |

|

중국 |

4.9 |

6.0 |

7.5 |

8.8 |

9.4 |

12.2 |

14.0 |

17.1 |

21.1 |

25.1 |

29.0 |

34.2 |

|

일본 |

5.9 |

6.5 |

7.4 |

8.2 |

8.4 |

9.7 |

10.4 |

11.4 |

13.1 |

14.7 |

15.4 |

16.8 |

|

대한민국 |

2.5 |

2.8 |

3.2 |

3.4 |

3.5 |

4.2 |

4.6 |

5.1 |

5.6 |

6.2 |

7.0 |

7.6 |

|

인도 |

0.7 |

0.8 |

0.9 |

1.0 |

1.0 |

0.9 |

1.1 |

1.3 |

1.6 |

1.9 |

2.3 |

2.8 |

|

호주 |

1.0 |

1.1 |

1.2 |

1.3 |

1.2 |

1.5 |

1.5 |

1.6 |

1.8 |

2.0 |

2.2 |

2.4 |

|

대만 |

0.3 |

0.4 |

0.4 |

0.5 |

0.4 |

0.5 |

0.5 |

0.6 |

0.7 |

0.7 |

0.8 |

0.8 |

|

인도네시아 |

0.2 |

0.2 |

0.3 |

0.3 |

0.3 |

0.3 |

0.4 |

0.5 |

0.6 |

0.7 |

0.8 |

0.9 |

|

태국 |

0.2 |

0.2 |

0.2 |

0.3 |

0.3 |

0.3 |

0.3 |

0.4 |

0.4 |

0.5 |

0.5 |

0.6 |

|

말레이시아 |

0.1 |

0.1 |

0.2 |

0.2 |

0.2 |

0.2 |

0.2 |

0.2 |

0.2 |

0.3 |

0.3 |

0.3 |

|

필리핀 |

0.6 |

0.7 |

0.7 |

0.8 |

0.8 |

0.9 |

1.0 |

1.0 |

1.1 |

1.2 |

1.3 |

1.5 |

|

베트남 |

0.3 |

0.3 |

0.3 |

0.4 |

0.4 |

0.4 |

0.5 |

0.5 |

0.6 |

0.7 |

0.7 |

0.8 |

|

기타 |

0.6 |

0.7 |

0.8 |

0.8 |

0.8 |

1.0 |

1.0 |

1.1 |

1.3 |

1.5 |

1.6 |

1.9 |

|

아시아 태평양 계 |

17.2 |

19.7 |

23.2 |

26.0 |

26.6 |

32.1 |

35.6 |

40.8 |

48.1 |

55.5 |

61.8 |

70.6 |

(출처: Maia Research Analysis)

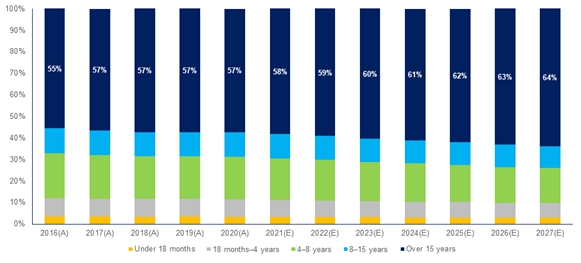

(3) 사용연령대 시장규모 및 전망

피규어의 사용연령대별로 시장을 분석해보면, 2020년 현재 피합병법인의 목표 고객층인 15세 이상이 가장 높은 57%를 차지하고 있으며, 58억 달러 규모입니다. 또한 해당 연령대의 시장규모는 2027년까지 지속적으로 성장하여 2027년에는 137억 달러 규모로 확대되어 전체 시장의 약 64% 비중을 차지할 것으로 전망됩니다. 따라서, 피합병법인은 향후로도 지속적인 매출 성장을 예상합니다.

[사용연령대별 시장규모 현황 및 전망]

| (단위: 억달러) | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

구분 |

2016(A) |

2017(A) |

2018(A) |

2019(A) |

2020(A) |

2021(E) |

2022(E) |

2023(E) |

2024(E) |

2025(E) |

2026(E) |

2027(E) |

|

18개월 미만 |

2.7 |

2.9 |

3.2 |

3.5 |

3.4 |

3.9 |

4.1 |

4.4 |

4.9 |

5.5 |

5.8 |

6.3 |

|

18개월~만4세 |

6.3 |

7.0 |

7.8 |

8.4 |

8.0 |

9.2 |

9.5 |

10.1 |

11.3 |

12.6 |

13.3 |

14.4 |

|

만4~8세 |

15.6 |

17.0 |

18.8 |

20.4 |

20.0 |

22.7 |

23.9 |

25.1 |

27.9 |

30.3 |

31.6 |

35.0 |

|

만8~15세 |

8.8 |

9.7 |

10.7 |

11.6 |

11.5 |

13.2 |

13.9 |

14.9 |

16.8 |

18.6 |

20.3 |

22.0 |

|

15세 초과 |

41.4 |

47.7 |

54.4 |

58.9 |

57.5 |

68.3 |

73.8 |

82.9 |

95.7 |

109.3 |

121.4 |

137.1 |

|

계 |

74.8 |

84.3 |

95.0 |

102.7 |

100.5 |

117.2 |

125.2 |

137.4 |

156.7 |

176.2 |

192.4 |

214.8 |

(출처: Maia Research Analysis)

|

|

사용연령대별 시장점유율 현황 및 전망 |

(출처: Maia Research Analysis)

(4) 경기변동과의 관계

최근 전반적인 경제 상황은 Covid-19 영향으로 인하여 침체 되어 있으나, 사회적 거리 두기 영향 등으로 집에 있는 시간이 증가하면서 넷플릭스 등과 같은 OTT 시장이 폭발적으로 성장하였습니다. 이러한 영향으로 사람들이 관련 엔터테인먼트를 접할 기회가 증가하면서 피규어에 대한 관심도 늘어나고 있습니다. 이로 인하여 관련 시장성장도 함께 촉진되고 있습니다.

한편, 키덜트 트렌드의 주류문화 편입에 따라 구매력이 있는 20~40대 소비자층을 대상으로 High-end 피규어 제품에 관한 관심이 높아지고 있습니다. 이러한 경향성은 젊은 1인 가구의 증가, 팬덤 현상, SNS의 발달과 함께 피규어 관련 인플루언서의 증가 및 영향력 확대로 인하여 강화되고 있습니다.

또한, 피규어 제품 시장의 경우, Covid-19로 인하여 가속화되고 있는 디지털 전환의 영향과는 별개로 이미 High-end 제품을 중심으로 사전주문예약에 따른 구매형태를 지니고 있습니다. 즉, 해당 제품은 Covid-19로 인하여 가속화되고 포스트 코로나 시대에도 계속될 것으로 전망되는 언택트 시장 성장 트렌드에 적합한 판매 채널을 중심으로 최종 소비자에게 도달하고 있습니다.

상기와 같이 Covid-19, 키덜트 트렌드 및 디지털 전환 효과로 인하여 피규어 산업은 경기하강 국면에서 여타 산업과 비교하여 수요의 감소 효과는 적을 것으로 예상이 되고 경제성장 및 경기상승으로 인한 가처분소득의 증가 시 통상의 제품보다 피규어 제품 수요가 확대될 것으로 전망이 되므로 여타 산업과 비교하여 경기변동에 의한 영향은 유의적이지 않을 것으로 전망됩니다.

4.1.1.3 경쟁현황

(1) 경쟁 상황

피규어 시장은 영화, 게임, 만화, 장난감 등 캐릭터 시장을 포함한 엔터테인먼트 시장과 밀접한 관계에 있습니다. 엔터테인먼트 시장은 유명IP의 라이선스 획득이 상당한진입장벽의 역할을 하고 있으므로 피합병법인이 공급하는 피규어 제품은 타사와의 경쟁에서 우위를 점할 수 있는 요소가 되고 있습니다. 하지만 소비층을 대상으로 하는 경쟁요소를 고려할 때 놀이 및 엔터테인먼트 산업은 진입장벽이 낮아 전 세계적으로 경쟁이 치열합니다. 그러나 피합병법인이 지향하는 고품질의 High-end 피규어 시장에서 국내업체는 피합병법인이 유일하며 세계적으로 소수의 업체가 경쟁하고 있습니다.

(가) 경쟁형태

글로벌 피규어 시장의 경쟁형태는 다음과 같습니다.

|

구분 |

공급자수 |

차별화 요인 |

경쟁형태 |

경쟁강도 |

비고 |

|---|---|---|---|---|---|

|

High-end 피규어 시장 |

피합병법인포함 |

브랜드 인지도 IP 획득 능력 제품 기술력 |

소수의 공급자가 비교우위 등 상황에 따라 경쟁/ 협력하는 형태 |

낮음 |

피합병법인 경쟁시장 |

|

Low-end 피규어 시장 |

마텔, 하스브로 |

원가경쟁력 상품 유통능력 |

다수의 공급자가 무차별한 상품 공급 |

높음 |

- |

피합병법인의 주요 경쟁사는 반다이 스피릿츠(반다이 남코 홀딩스의 자회사), 고토부키야, 프라임원스튜디오, 사이드쇼 콜렉터블, 핫토이, 마텔, 하스브로 등으로 경쟁 브랜드 대비 High-Quality 피규어 브랜드로서 브랜드 포지셔닝이 되어 있습니다. 피합병법인은 이러한 브랜드 포지셔닝을 바탕으로 시장점유율을 확대하는 한편, Hyper-end 피규어 제품으로 시장을 선도하는 글로벌 리딩 피규어 제조사로서의 입지를 확보해나갈 것입니다.

|

|

브랜드 포지셔닝 맵 |

(출처: 피합병법인)

(나) 진입장벽

세계 피규어 시장에서 경쟁력을 갖추기 위해서는 유명 IP Sourcing 능력, 경쟁력 있는 제품 개발, 디자인 및 제조에 관한 기술력, 브랜드 인지도 등을 보유하여야 합니다. 특히, 피합병법인의 목표시장인 High-end 피규어 시장에서는 상기 경쟁력이 필수적입니다. 따라서, 진입장벽이 높아 신규 경쟁자의 진입 위협은 낮은 편입니다.

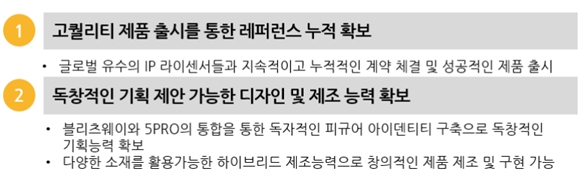

먼저 유명 IP회사의 라이선싱을 받기 위해서는 기존 라이선싱 계약 건의 좋은 평가를 바탕으로 한 레퍼런스를 통해 신규 IP 라이선싱을 받거나 해당 IP에 대한 좋은 기획을 통해 Sourcing을 하게 됩니다. 이에 기존 시장 진입자에게 확연히 유리하게 전개되는 시장으로 높은 진입장벽을 구축하고 있습니다.

또한, 피규어산업은 수작업으로 생산이 이루어지는 특성에 따라 양산 실적 및 경험에 따른 노하우를 통해 생산의 최적화를 달성할 수 있으며 고퀄리티의 제품 생산을 통한 레퍼런스 구축에 따라 브랜드 인지도를 쌓아가는 산업으로 신규진입자가 단기간의 비용 집행을 통한 마케팅이나 광고의 방법으로 브랜드 인지도를 높일 수 있는 산업에 해당하지 않습니다.

[표] 피규어 산업의 핵심 성공 3요소

|

피규어 산업의 Key Success Factor |

||

|---|---|---|

|

① 디자인 및 제품 양산화 |

② 유명 IP Sourcing 및 기획능력 |

③ 브랜드 인지도 확보 |

(다) 향후 전망

피규어 시장은 다음과 같은 요인에 따라 지속적으로 성장할 전망입니다.

① 콘텐츠, 라이선싱, 캐릭터 산업 등 유관산업의 높은 성장추세

② 전 세계적인 키덜트 트렌드 보편화 및 주류 문화 편입

③ 아시아 태평양 지역을 중심으로 중진국 및 개발도상국의 경제발전 및 인구증가에 따른 신규 수요 증가

또한, 피합병법인이 경쟁하고 있는 High-end 피규어 시장의 경우 핵심 성공 요소의 역량을 단시간 안에 구축하기 쉽지 않으며 이에 따라 피합병법인을 포함하여 기존에 해당 역량을 보유하고 있는 회사들의 향후 높은 성장성 및 수익성을 기대할 수 있습니다.

(2) 경쟁업체 현황

(가) 주요 경쟁업체의 현황은 다음과 같습니다.

피합병법인의 주요 경쟁업체는 반다이 스피릿츠(반다이 남코 홀딩스의 자회사), 고토부키야, 프라임원스튜디오, 사이드쇼 콜렉터블, 핫토이, 마텔, 하스브로 등으로 전세계에 분포하고 있습니다.

주요 경쟁사별 2018년부터 2020년까지의 연도별 피규어 매출액 정보는 다음과 같습니다.

[글로벌 경쟁사 최근 피규어 매출액 정보]

| (단위: 백만 달러) | |||

|---|---|---|---|

|

회사명 |

2018(A) |

2019(A) |

2020(A) |

|

피합병법인 |

2.9 |

3.0 |

10.8 |

|

Prime 1 Studio |

16.9 |

19.9 |

20.7 |

|

Sideshow |

74.0 |

85.7 |

89.6 |

|

Hot Toys |

24.4 |

25.9 |

26.5 |

|

Mattel |

573.7 |

641.6 |

651.1 |

|

Hasbro |

530.4 |

611.2 |

578.7 |

|

Bandai Namco Holdings |

1,198.1 |

1,308.3 |

1,371.5 |

|

Kotobukiya |

70.3 |

64.1 |

69.7 |

(출처: Maia Research Analysis)

(나) 회사와 경쟁업체의 주요 비교현황은 다음과 같습니다.

[주요 경쟁업체 비교 현황 ]

| (단위: 백만원) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

|

구분 |

피합병법인 |

BANDAI NAMCO Holdings Inc. |

Hasbro, Inc. |

||||||

|

2018연도 |

2019연도 |

2020연도 |

2018연도 |

2019연도 |

2020연도 |

2018연도 |

2019연도 |

2020연도 |

|

|

설립일 |

2010-10-11 |

2005-09 |

1923년 |

||||||

|

매출액 |

3,204 |

3,504 |

12,694 |

6,796,144 |

7,355,181 |

7,874,104 |

5,038,984 |

5,502,133 |

6,449,496 |

|

(매출원가율) |

51% |

69% |

54% |

64% |

64% |

64% |

48% |

47% |

42% |

|

영업이익 |

84 |

(894) |

3,243 |

751,680 |

844,089 |

856,768 |

364,257 |

760,062 |

850,084 |

|

(이익률) |

3% |

(-)26% |

26% |

11% |

11% |

11% |

7% |

14% |

13% |

|

당기순이익 |

93 |

(930) |

3,309 |

542,129 |

636,574 |

627,165 |

242,544 |

606,667 |

769,452 |

|

(이익률) |

3% |

(-)27% |

26% |

8% |

9% |

8% |

5% |

11% |

12% |

|

총자산 |

4,116 |

6,418 |

8,685 |

5,412,791 |

6,302,648 |

7,009,099 |

5,884,547 |

10,253,046 |

11,770,403 |

|

총부채 |

1,418 |

3,715 |

2,316 |

1,533,596 |

1,884,887 |

1,867,374 |

3,922,856 |

6,784,821 |

8,575,233 |

|

자기자본 |

2,698 |

2,703 |

6,369 |

3,879,195 |

4,417,761 |

5,141,725 |

1,961,691 |

3,468,225 |

3,195,170 |

|

상장여부 |

비상장 |

도쿄 1부 상장 |

NASDAQ 상장 |

||||||

|

주요제품 |

액션피규어, 스태츄, 아트토이 등 |

액션피규어, 스태츄, 아트토이 등 |

액션피규어, 스태츄, 아트토이 등 |

||||||

|

(매출비중) |

100% |

100% |

100% |

19% |

21% |

21% |

12% |

13% |

11% |

| (단위: 백만원) | ||||||

|---|---|---|---|---|---|---|

|

구분 |

Mattel, Inc. |

Kotobukiya Co., Ltd. |

||||

|

2018연도 |

2019연도 |

2020연도 |

2018연도 |

2019연도 |

2020연도 |

|

|

설립일 |

1945년 |

1953-01-07 |

||||

|

매출액 |

4,963,290 |

5,250,753 |

5,408,948 |

87,788 |

88,733 |

81,492 |

|

(매출원가율) |

60% |

56% |

51% |

64% |

66% |

64% |

|

영업이익 |

(260,229) |

45,740 |

449,463 |

6,779 |

2,912 |

2,525 |

|

(이익률) |

(-)5% |

1% |

8% |

8% |

3% |

3% |

|

당기순이익 |

(584,252) |

(248,880) |

149,427 |

4,183 |

1,472 |

833 |

|

(이익률) |

(-)12% |

(-)5% |

3% |

5% |

2% |

1% |

|

총자산 |

5,862,718 |

6,165,547 |

6,006,945 |

78,752 |

82,239 |

82,105 |

|

총부채 |

5,114,189 |

5,596,240 |

5,358,124 |

50,066 |

51,876 |

52,697 |

|

자기자본 |

748,529 |

569,307 |

648,821 |

28,686 |

30,363 |

29,408 |

|

상장여부 |

NASDAQ 상장 |

JASDAQ 상장 |

||||

|

주요제품 |

액션피규어, 스태츄, 아트토이 등 |

액션피규어, 스태츄, 아트토이 등 |

||||

|

(매출비중) |

13% |

14% |

14% |

88% |

84% |

100% |

(출처: 피합병법인 제시)

(다) 최근 3사업연도의 주요 글로벌 경쟁사별 시장점유율 내역은 다음과 같습니다.

|

회사명 |

2018(A) |

2019(A) |

2020(A) |

|---|---|---|---|

|

피합병법인 |

0.03% |

0.03% |

0.11% |

|

Prime 1 Studio |

0.18% |

0.19% |

0.21% |

|

Sideshow |

0.78% |

0.83% |

0.89% |

|

Hot Toys |

0.26% |

0.25% |

0.26% |

|

Mattel |

6.04% |

6.25% |

6.48% |

|

Hasbro |

5.59% |

5.95% |

5.76% |

|

Bandai Namco Holdings |

12.62% |

12.74% |

13.65% |

|

Kotobukiya |

0.74% |

0.62% |

0.69% |

(출처: Maia Research Analysis, 피합병법인)

피합병법인의 시장점유율은 감사받은 재무제표상 매출액을 글로벌 피규어 시장규모로 나누어 계산하였으며, 글로벌 경쟁사 및 시장점유율 자료는 Maia Research Analysis(2021.5) 보고서를 인용하였습니다.

(3) 비교우위 사항

(가) 글로벌 유명 IP 및 국내외 유망 IP Sourcing 능력

피합병법인은 유니버셜스튜디오, 파라마운트 픽쳐스, 소니 픽쳐스, MGM, 디즈니 등 다수의 해외 메이저 라이센서와 계약해왔습니다. 할리우드 IP는 world-wide licensee로서 국내에서 유일하며, 세계 무대에서도 통하는 경쟁력을 가지고 있습니다. 이와 관련하여 피합병법인은 국내에서 다음과 같이 독보적인 트랙 레코드를 보유하고 있습니다.

[피합병법인 IP 라이선스 획득 리스트]

- 라이선스 계약

|

라이센서 |

작품 |

인물 |

스케일 |

취득연도 |

|---|---|---|---|---|

|

Universal Studios |

Carlito's Way |

Al Pacino |

1/6 액션피규어 |

2011 |

|

BLE |

사망유희 |

브루스리 |

1/3 스태츄 |

2012 |

|

Fox |

Gentlemen Prefer Blondes |

Marilyn Monroe |

1/4 스태츄 |

2012 |

|

BLE |

용쟁호투 |

브루스리 |

1/3 스태츄 |

2013 |

|

MGM |

Rocky |

실베스타스탤론 |

1/3 스태츄 |

2013 |

|

Studio Canal |

Universal Soldier |

밴담, 룬트그랜 |

1/6 액션피규어 |

2013 |

|

FOX |

Fight Club |

브래드 핏 |

1/6 액션피규어 |

2013 |

|

SONY |

Ghostbuster, Ecto1 |

4인, Ecto1 |

1/6 오토 모델 |

2015 |

|

MGM |

The silence of the Lambs |

Anthony Hopkins |

1/6 액션피규어 |

2016 |

|

Studio Canal |

Basic Instinct |

SHARON STONE |

1/4 스태츄 |

2016 |

|

Paramount Pictures |

THE GODFATHER |

Marlon Brando |

1/4 스태츄 |

2017 |

|

Creative Licenscing Corporation |

Bill & Ted's Excellent Adventure |

KEANULEAVES(TED) ALEXWINTER(BILL) |

1/6 액션피규어 |

2016, 2018 |

|

Paramount Pictures |

roman holiday |

AUDREY HEPBURN |

1/4 스태츄 |

2018 |

|

Authentic Hendrix L.L.C. |

JIMMY HENDRIX |

JIMMY HENDRIX |

1/6 액션피규어 |

2018 |

|

SUNRISE INC. |

보톰즈 |

보톰즈 시리즈 |

애니 액션피규어 |

2018 |

|

Piaggio & C. S.p.A |

roman holiday (VESPA 1951) |

VESPA |

1/4 스태츄 |

2019 |

|

Tezuka Productions |

ATOM 1 |

아톰 |

애니 스태츄 |

2019 |

|

김성욱 |

김성재-말하자면 |

김성재 |

1/6 액션피규어 |

2018 |

|

ZORRO COMPANY |

MASK OF ZORRO |

ANTONIO BANDERAS |

1/6 액션피규어 |

2017 |

|

DHX media |

가제트 |

가제트 |

1/12 애니 피규어 |

2017 |

|

The Estate of Marilyn Monroe LLC |

Marilyn Monroe |

Marilyn Monroe |

1/4 스태츄 |

2018 |

|

Elvis Prssley Enterprises, LLC |

Elvis Presley |

Elvis Presley |

1/4 스태츄 |

2018 |

|

BRUCELEE,LLC |

BRUCE LEE 1,2 |

BRUCE LEE |

1/4 스태츄 |

2018 |

|

대원미디어㈜ |

드래곤볼 1 |

드래곤볼 1 |

애니 스태츄 |

2019 |

|

CHUO EIGABOEKI |

메칸더로보 |

메칸더로보 |

애니 액션피규어 |

2019 |

|

SONY |

Uncharted |

Uncharted |

1/6 액션피규어 |

2020 |

|

SONY |

ECTO2 |

ECTO2 |

1/6 액션피규어 |

2020 |

|

Universal Studios |

HellboyII,Voltron, Where'sWaldo?/Where'sWally?, Where'sWaldo?/Where'sWally |

Hellboy, Voltron, Wally |

non scale |

2020 |

|

Viz Media, LLC |

이누야사 |

이누야사 |

1/6 |

2020 |

|

TheEndofMusic,LLC |

커트 코베인 |

커트 코베인 |

1/6액션피규어 1/4스태츄 |

2020 |

|

㈜스티키몬스터랩 |

SML WAR |

SML WAR |

non scale |

2020 |

|

Piaggio & C. S.p.A |

Vespa 125, 1951 외 |

VESPA |

1/4 스태츄 |

2021 |

|

Tezuka Productions |

아톰 |

아톰 |

non scale |

2021 |

|

TRIUMPH INTERNATIONAL |

MICHAEL JACKSON |

MICHAEL JACKSON |

1/3스태츄 1/4스태츄 |

2021 |

|

THE WALT DISNEY COMPANY (KOREA) LLC |

Disney |

DISNEY STITCH! TV |

non scale |

2021 |

(출처: 피합병법인 제시)

- 협업계약

|

에이전트 |

작품 |

인물 |

스케일 |

취득연도 |

|---|---|---|---|---|

|

SIDESHOW/SAS |

ENDO ARM |

ENDO ARM |

합금 액션피규어 |

2018 |

|

Prime1 |

GamesofThrone, WonderWoman |

DaenerysTargaryen, JohnSnow,Galgadot |

1/4 스태츄 |

2018 |

|

Prime 1 Studio Co., Ltd. |

TheDarkKnight',thedrama series'WonderWoman1975', themovieseries'TheBatman 2022',themovieseries 'Superman',themovieseries 'TheSuicideSquad2',the movieseries'Alien2',themovie series'Dune' |