|

|

대표이사 등의 확인_상상인이안1호스팩_20210927 |

투 자 설 명 서

2021년 09월 27일 |

|

| ( 발 행 회 사 명 ) 상상인이안제1호기업인수목적 주식회사 |

|

| ( 증권의 종목과 발행증권수 ) 기명식 보통주 25,431,200주 |

|

| ( 모 집 또는 매 출 총 액 ) 50,862,400,000원 |

|

| 1. 증권신고의 효력발생일 : |

2021년 09월 25일 |

| 2. 모집가액 : |

50,862,400,000원 |

| 3. 청약기간 : |

2021년 09월 29일(합병승인을 위한 주주총회) |

| 4. 납입기일 : |

2021년 11월 02일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 서울특별시 강남구 테헤란로 424, 20층(대치동, 대치타워) | |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) 해당사항 없음 |

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인_상상인이안1호스팩_20210927 |

【 본 문 】

요약정보

I. 핵심투자위험

| 사업위험 |

(1) COVID-19로 인한 경기 둔화 및 시장 침체 위험

|

| 회사위험 | (1) 재무안정성 및 유동성 악화 위험 피합병법인의 부채비율은 2018년 1,076.93%, 2019년 286.83%, 2020년 190.95%, 2021년 반기 168.19%로 뚜렷하게 개선되는 모습을 보이고 있지만 업종평균인 69.37% 대비 열위한 지표를 보이고 있습니다. 유동비율 및 당좌비율의 경우에도 2017년, 2018년 일시적인 수익성 악화에 따른 적자기록의 영향으로 업종평균 대비 열위한 지표를 보여주었지만, 2019년 이후 급격한 수익성 개선의 영향으로 2021년 반기 기준 유동비율 219.31%를 기록하며 업종평균인 196.75%를 상회하는 모습을 보이고 있습니다. 피합병법인은 최근 3사업연도 내 견고한 매출 성장세를 시현하고 있으며, 2019사업연도부터 급격한 수익성 개선세를 보이고 있어 향후 합병을 통한 자금 유입시 재무안정성은 더욱 개선될 것으로 예상됩니다. 그럼에도 불구하고 향후 수익성 악화로 인한 운영자금 충당, 투자활동을 위한 자금 차입, 예상하치 못한 영업환경 악화나 현금흐름 악화 등의 상황이 발생할 경우 피합병법인의 재무안정성 지표는 악화될 수 있습니다. (2) 수익성 악화 위험 피합병법인은 빅데이터/데이터 컨설팅, 데이터 솔루션 개발 및 판매를 주요 사업으로 영위하고 있습니다. 피합병법인의 2020년말 기준 매출액은 약 24,867백만원을 기록하였으며 최근 3사업연도 연평균 24.50% 수준의 매출액 성장률을 기록하였습니다. 안정적인 매출처 확보 및 꾸준한 매출처 다변화, 기술력 및 노하우를 기반으로 한 시장 내 지위 확보 등을 통한 2019년 흑자전환을 기점으로 피합병법인의 수익성은 지속적으로 개선되고 있습니다. 이와 더불어 데이터 산업의 급격한 확대, 정부 정책지원 등 대내외 우호적인 시장환경 조성으로 향후 피합병법인의 수익성 개선은 지속될 것으로 예상됩니다. 다만, 피합병법인의 주요 매출이 프로젝트성 수주에서 발생하고 있고, 수주산업의 특성 상 발주 상황에 따른 실적 변동성이 존재하여, 적절한 수준의 수주잔고를 확보하지 못할 경우 피합병법인의 수익에 부정적인 영향을 미칠 수 있습니다. 이와 같이 향후 피합병법인의 주요 사업 실적이 예상보다 저조하거나 피합병법인이 예상하는 사업 계획을 달성하지 못할 경우 피합병법인의 수익성은 악화될 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. (3) 매출채권 회수 관련 위험 피합병법인은 주요 고객 대부분이 공공기관 및 대기업으로 이루어져 있어 매출채권 회전율이 직전 3개년 평균 12.50회로 업종평균 6.86회를 상회하는 안정적인 모습을 보이고 있습니다. 피합병법인의 2020년 매출채권 중 약 86%는 약 7개의 매출처에 집중되어 있으나, 피합병법인의 경우 공공기관 및 대기업 위주의 매출처 다변화가 안정적으로 진행되고 있어 매 사업연도 대형 프로젝트성 수주에 따라 다양한 매출처에서 매출이 발생하고 있습니다. 한편, 2020년 기준 당해 매출처로부터 발생한 대손충당 설정금액은 약 42백만원입니다. 이는 전체 매출채권 대비 약 1.61% 수준으로 낮은 수치이며, 과거부터 지속적으로 거래를 진행하고 있는 공공기관 및 대기업의 비중이 높기 때문에 추가 대손 발생의 가능성은 낮다고 판단됩니다. 따라서 매출채권의 회수 지연에 따른 대손충당금 추가 설정으로 인한 피합병법인의 손익에 미치는 부정적인 영향은 미미할 것으로 판단되나, 향후 회사의 매출규모가 증가하고 매출처가 확대됨에 따라, 혹은 향후 급격한 경기변동 등으로 인하여 보유중인 매출채권과 관련하여 채권회수 지연 또는 대손이 발생할 가능성이 존재하며, 피합병법인의 현금흐름 및 재무구조가 악화될 수 있습니다. (4) 핵심인력의 수급 부진, 인력 유출에 따른 위험 피합병법인이 주요 사업을 영위하고 있는 소프트웨어 산업은 산업의 특성상 기술개발의 속도가 빨라 꾸준한 투자와 연구개발이 필요하며, 우수한 연구개발 인력의 확보가 중요합니다. 피합병법인은 우수 인력 확보 및 기존 인력이탈 최소화를 위해 다양한 보상방안을 마련하여 활용하고 있으며, 향후에도 임직원의 다양한 복지 혜택 확대 등 인력 이탈 방지를 위해 지속적으로 노력할 예정입니다. 그럼에도 불구하고 임금수준 및 경쟁기업의 우수한 유치노력 등으로 핵심 인력의 이탈이 있을 수 있으며, 이는 피합병법인의 연구개발 활동 및 프로젝트 수행능력에 대한 부정적인 영향을 미칠 수 있습니다. (5) 지식재산권 관련 위험 피합병법인은 2004년 설립 이후 약 17년간 축적한 데이터 분야의 기술력과 노하우를 보유한 IT기업으로 지식재산권은 사업을 영위하는 데 큰 비중을 차지하고 있는 핵심 경쟁력입니다. 피합병법인은 지식재산권 확보를 통하여 피합병법인의 핵심기술에 대한 권리를 보호받을 수 있는 방안을 마련하고자 지속적으로 노력하고 있으며, 신고서 제출일 현재 피합병법인이 보유한 핵심기술 및 특허권과 관련된 소송이나 분쟁은 발생하고 있지 않습니다. 다만, 이러한 피합병법인의 노력에도 불구하고 핵심특허의 거절이나 무효소송 그리고 특허침해의 발생으로 인하여 피합병법인의 영업 및 손익에 부정적인 영향을 미칠 가능성이 존재합니다. (6) 지배구조 관련 위험 피합병법인은 증권신고서 제출일 현재 최대주주인 조광원 대표이사가 발행주식총수 160,000주의 38.43%인 61,490주를 보유하고 있으며, 피합병법인의 등기임원을 비롯한 특수관계인 10인이 55,240주를 보유하여 최대주주 및 특수관계인이 총 72.96%를 보유하고 있습니다. 합병 후에는 최대주주의 지분율이 32.38%로 낮아지나, 임원 등의 특수관계인 지분을 감안할 경우 지분율은 61.47%로 지배구조와 관련된 위험은 제한적이라고 판단됩니다. 다만, 주식 등의 추가 발행 등으로 인해 최대주주 및 특수관계인의 지분은 변동될 가능성이 상시 존재하며 이에 따른 경영안정성이 저하될 가능성이 존재합니다. (7) 임직원 위법행위 발생 가능성 임직원 등의 위법행위는 피합병법인의 법규 위반으로 이어질 수 있고, 이는 피합병법인에 대한 제재 및 소송으로 연결될 수 있으며, 나아가 피합병법인의 평판 훼손 혹은 재무적 손실을 야기할 수 있습니다. 피합병법인은 이와 같은 위법행위를 방지하기 위하여 임직원을 대상으로 위반사례 전파 및 관련 법규정 교육 등 임직원 등의 위법행위가 발생하지 않도록 지속적으로 노력하고 있으며, 2021년03월 이사회를 통하여 윤리규정을 제정하고 임직원의 윤리적 판단 기준을 재정립 하였습니다. 또한, 피합병법인은 대표이사 및 이사회의 경영활동을 감시 및 견제하고 원활한 윤리준법경영이 실천될 수 있도록 지원하는 지원기구인 '윤리준법위원회'를 신설하기 위하여 2021년 08월 중 이사회를 통하여 관련 규정을 제정하고 위원회를 구성하여 합병주주총회 이전에 출범을 계획하고 있습니다. 다만, 임직원 등의 위법행위를 사전에 방지하는 것에는 한계가 있으며, 따라서 이러한 위법행위는 당사의 사업, 영업성과 또는 재무상태에 부정적인 영향을 미칠 수 있습니다. |

| 기타 투자위험 | (1) 보호예수 물량 출회 위험 합병상장 후 보호예수에 해당하는 총 주식수는 보통주 22,792,033주(합병법인의 발기인 500,000주, 피합병법인의 최대주주 등 18,553,647주, 자진 보호예수 3,738,386주)로 합병후 주식총수 30,181,200주 기준 75.52%입니다. 코스닥시장 상장규정 및 증권의 발행 및 공시 등에 관한 규정에 따라 (주)이안허브는 합병 후 상장일로부터 6개월까지, (주)상상인증권은 합병 후 상장일로부터 1년까지 주식 등에 대한 보유의무가 있으며 (주)비투엔의 최대주주인 조광원 대표이사, 특수관계자 및 자진 보호예수자는 합병 후 상장일로부터 6개월까지 주식 등에 대한 보유 의무가 있습니다. 따라서 합병 신주 상장 후 매각제한 물량이 출회될 경우 주가가 하락할 수 있는 점, 투자자께서는 유의하시기 바랍니다. (2) 전환사채 전환권 행사에 따른 주가 희석 위험 증권신고서 제출일 현재 (주)상상인증권, (주)이안허브가 보유하고 있는 상상인이안제1호기업인수목적(주)의 전환사채는 권면총액 1,000백만원이며, 전환가액은 1,000원입니다. (주)상상인증권의 보유분은 당해 주권의 추가상장일로부터 1년까지, (주)이안허브의 보유분은 당해 주권의 추가상장일로부터 6개월까지 매각이 제한됩니다. 상기 전환사채가 모두 보통주로 전환될 경우 출회될 물량은 합병 후 기준 1,000,000주(3.21%)이며, 동 전환사채가 향후 보통주로 전환되어 시장에 출회될 경우 주식수의 증가로 주가희석화가 발생할 수 있으므로 투자자께서는 유의하시기 바랍니다. (3) 증권신고서 정정에 대한 위험 자본시장과 금융투자업에 관한 법률 제120조 제3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 투자자에게 귀속됩니다. 본 증권신고서는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자는 투자시 이러한 점을 감안하시기 바랍니다. (4) 채무보증 및 담보제공에 대한 위험 합병법인인 상상인이안제1호기업인수목적(주)는 채권을 발행하거나, 타인으로부터 자금을 차입할 수 없으며, 타인의 채무를 보증하거나, 담보제공 행위를 할 수 없고 상장 이후 채무증권을 발행할 수 없습니다. 증권신고서 작성기준일 현재 상기 행위는 발생된 바 없습니다. |

| 합병등 관련 투자위험 | (1) 합병법인의 주식매수청구에 관련된 위험 상상인이안제1호기업인수목적(주)(이하 "합병법인") 주주의 주식매수청구권 행사시 주주와의협의를 위해 회사가 제시하는 가격은 2,063원(주식매수청구대금 지급일 전일까지의 이자소득 원천징수금액 차감후)입니다. 동 제시가격은 주주간 형평을 고려하여 합병법인의예치금 분배시 예정가격으로 산정한 가격입니다. 동 가격에 대한 협의가 이루어지지 아니하는 경우 '자본시장과 금융투자업에 관한 법률 시행령'에 따라 산정된 가격 2,176원으로 매수가격은 합병법인이 상장되어있는 코스닥시장에서 거래되는 주가 추이가 반영되었으므로 합병법인이 예치금 분배시 예정가격으로 산정한 2,063원과 차이를 보이고있습니다. 해당 법인이나 매수를 청구한 주주가 상기 매수가격(2,063원)에 대하여도 반대하는 경우에는 법원에 매수가격의 결정을 청구할 수 있습니다. 합병법인의 주주가 주식매수청구권을 행사할 경우, 합병법인은 주식매수대금을 기보유자금으로 지급할예정입니다. 다만, 이를 초과하는 주식매수청구가 발생할 경우 은행차입 등을 통하여 조달할 예정으로 이로 인해 재무적 부담이 발생할 수도 있으므로 투자자께서는 이 점 유의하시기 바랍니다. (2) 피합병법인의 주식매수청구에 관련된 위험 "자본시장과 금융투자업에 관한 법률" 제165조의5 3항에 의거 피합병법인인 (주)비투엔의 주식매수청구권 행사가액은 주식의 매수를 청구한 주주와 당해 회사간의 협의에 의하여 결정합니다. (주)비투엔이 제시하는 가격은 317,890원이며, 이는 (주)비투엔의 합병가액으로서 외부평가기관의 평가결과에 따라 피합병법인((주)비투엔)의 자산가치와 수익가치를 1:3의 비율로 가중평균하여 산출된 가액입니다. 매수청구기간 종료일로부터 1개월 이내에 주식매수청구 가격에 대한 협의가 이루어지지않을 경우에 당해 회사 또는 주식의 매수를 청구한 주주는 법원에 대하여 매수가격의 결정을 청구할 수 있습니다. 이 경우 법원은 회사의 재산상태 그 밖의 사정을 참작하여 공정한 가액으로 이를 산정합니다. 이에 (주)비투엔의 임시주주총회일 전일까지 서면으로 합병반대의사를 통지한 주주로서, 임시주주총회에서 합병결의에 찬성의사를 표시하지 않고 주식매수를 청구한 주주와의 협의를 통하여 주식매수가격을 결정할 예정입니다. 그러나 주식매수가액 협의가 기한 내 최종적으로 이루어지지 않을 경우 피합병법인의 주주들로부터 주식매수가액결정 청구가 제기될 수 있으며 향후 법원의 결정에 의해 주식매수가액이 상향되어 지급할 금액이 증가할 가능성이 존재합니다. 이러한 경우 피합병법인인 (주)비투엔의 주식매수금액 증가로 인한 과다한 매수대금 유출이 발생할 수 있습니다. (3) 주식매수청구권의 행사로 인한 합병무산 위험 및 주주들의 세금부담 금번 합병에 있어 합병법인(상상인이안제1호기업인수목적(주))이 제시하는 주식매수청구가액은 2,063원이며, 피합병법인((주)비투엔)이 제시하는 주식매수청구가액은 317,890원입니다. 주식매수청구권의 행사로 인하여, 상상인이안제1호기업인수목적(주) 또는 (주)비투엔이 매수하여야 하는 각 회사 주식이 각 회사의 발행주식총수의 33.33%를 초과하는 경우 금번 합병은 무산될 수 있으나 합병법인과 피합병법인간 합의에 따라 강행될 수 있는 점에 대해 투자자께서는 유의하시기 바랍니다. 한편, 합병법인과 피합병법인의 주주가 주식매수청구권을 행사할 경우, 장외매매에 해당되어 양도가액의 0.5%에 해당되는 증권거래세와 양도차익의 22%에 해당되는 양도소득세를 납부하여야 함을 투자자분들께서는 참고하시기 바라며 합병법인 주주의 주식매수청구권 해당액은 합병법인의 예치자금에서 인출되어 지급될 예정입니다. 추가적으로 피합병법인의 주주가 주식매수청구권을 행사할 경우 피합병법인이 보유중인 자체자금으로 지급될 예정이므로 매수청구 규모에 따라 재무적 부담이 될 수 있으며 해당 매수청구 주식은 피합병법인의 자기주식이 되며 합병법인과 합병시 합병비율에 따라 신주가 교부될 예정이므로 투자자 여러분께서는 이점 유의하시기 바랍니다. (4) 합병미승인에 대한 위험 상상인이안제1호기업인수목적(주)는 기업인수목적회사로서 다른 법인과 합병하는 것을 유일한 사업목적으로 하고 있습니다. 그러나 동사의 존속기한 동안 합병승인을 위한 주주총회에서 합병승인을 득하지 못하는 경우 상장 폐지될 위험이 존재합니다. 상상인이안제1호기업인수목적(주)는 최초로 모집한 주권에 대한 주금납입일(2018년 12월 08일)부터 36개월 이내에 합병 등기를 완료하지 못하는 경우 회사의 해산사유에 해당합니다. 예치자금 등(공모자금 85억원 및 이자)는 상상인이안제1호기업인수목적(주)의 정관 제59조(예치자금등의 반환 등)에 따라 투자자에게 반환될 예정입니다. 또한 상상인이안제1호기업인수목적(주)의 상장 후 상상인이안제1호기업인수목적(주)의 주식을 취득한 주주 중 매수단가가 회사의 1주당 청산가치보다 높을 경우 손실을 입을 수 있는 점 투자자께서는 유의하시기 바랍니다. (5) 이사회 견제기능 실패에 대한 위험 합병 후 존속회사에 취임할 이사 및 감사는 합병주주총회에 선임되며, 이후 합병등기일 기준으로 존속법인인 상상인이안제1호기업인수목적(주)의 임원은 사임하고 소멸회사인 (주)비투엔의 임원 등이 존속회사의 임원으로 선임될 예정입니다. 합병 후 존속회사에 취임할 사외이사 및 감사는 이사회에서 견제 기능을 수행할 것으로 예상되지만, 본연의 기능을 충분히 발휘하지 못한다면 이사회의 의결이 적절히 수행되지 않거나 균형을유지하기 어려울 수도 있으니 투자시 유의하시기 바랍니다. (6) 상장비용 인식에 따른 당기 실적 악화 위험 동 합병은 법률적으로 코스닥상장법인인 상상인이안제1호기업인수목적(주)(합병회사)가 비상장법인인 (주)비투엔(피합병회사)을 흡수합병하는 형식입니다. 그러나 기업인수목적회사가 인수를 목적으로 한 명목회사로서 한국채택국제회계기준 제1103호 '사업결합' 에 규정된 사업의 요건을 충족하지 못하므로 동 합병은 회계상 사업결합으로 인정되지 않습니다. 이에 따라 이전되는 자산과 부채의 공정가치와 부여일 시점에 발행할 자본의 공정가치와의 차이는 기업회계기준서 제1102호'주식기준보상'에 따른 회계처리를 적용하여 영업권 또는 염가매수차익으로 반영되지 않고 당기비용(회사의 경우, 상장 등 별도로 식별되지 않는 무형의 서비스를 제공받기 위하여 지급된 비용 성격)으로 처리됨에 유의하시기 바랍니다. 이러한 회계처리에 의해 당기비용으로 인식되는 상장비용은 약 1,127백만원으로 예상됩니다. 동 상장비용이 합병 상장 이후 2021년 사업년도 재무제표에 반영될 경우 당기순이익의 급락이나 당기순손실이 발생할 수 있습니다. 다만, 향후 2021년 감사보고서 작성시 감사인은 주식기준보상에 근거한 회계처리 적용을 합병을 승인한 임시주주총회일(2021년 09월 29일)을 기준일자로 하여 발행할 주식의 공정가치와 합병으로 이전받는 식별가능한 자산과 부채의 순공정가치의 차이를 당기손익으로 인식 할 예정입니다. 따라서 해당시점의 주가에 따라 인식되는 비용의 증감이 발생할 수 있습니다. 주가에 따른 상장비용 추정액은 다음과 같습니다. 추정주가(임시주주총회일 2021년 09월 29일)에 따른 추정 상장비용 - 2,000원: 1,153백만원 - 2,191원: 2,060백만원 - 2,500원: 3,528백만원 - 3,000원: 5,903백만원 - 3,500원: 8,278백만원 - 4,000원: 10,653백만원 - 4,500원: 13,028백만원 - 5,000원: 15,403백만원 따라서 상기와 같이 주가가 500원 증가할 경우 추정되는 상장비용은 약 23.75억원씩 증가하게 되므로 해당시점의 상상인이안제1호기업인수목적(주)의 주가에 따라 2021년 손익계산서상에 일시에 당기비용으로 인식되는 상장비용으로 인하여 합병상장이후 적자를 기록할 수 있으며 이는 주가에 부정적인 영향을 미칠 수 있으니 투자자분들께서는 이 점 유의하시기 바랍니다. (7) 유입자금 변동에 대한 위험 피합병법인인 (주)비투엔은 2021년 05월 13일 이사회의 결의를 통해 합병법인인 상상인이안제1호기업인수목적(주)와의 합병을 결정하였습니다. 합병을 통해 피합병법인인 (주)비투엔으로 유입될 자금 규모는 약 93억원입니다. 이와 관련하여 피합병법인인 (주)비투엔은 향후 연구개발비(빅데이터 기반 기술 고도화), 신규사업 투자(AI 학습데이터 거버넌스 / 융합플랫폼 솔루션, 마이데이터 분석 플랫폼 및 거버넌스 구축, 클라우드 기반 분석인프라 전환 및 최적화 기술), 운영자금에 2년간 약 93억원의 자금사용 계획을 수립하고 있습니다. 다만, 피합병법인인 (주)비투엔의 유입자금 규모는 합병법인인 상상인이안제1호기업인수목적(주) 주주의 주식매수청구권 행사규모 및 합병기일까지의 운영비용에 따라 변동될 수 있다는 점에 유의하시기 바랍니다. (8) 추정 실적에 대한 위험 본건 합병은 외부평가기관인 이촌회계법인에 의해 자본시장과 금융투자업에관한 법률 시행령 제176조의5와 증권의 발행 및 공시 등에 관한 규정 제5-13조 및 동규정 시행세칙제4조 내지 제8조에서 규정하고 있는 합병가액 산정 방법에 따라 평가되었습니다. 본 합병의 외부평가기관 평가의견서에 포함 된 미래추정에 이용된 예상 사업 계획자료, 고객사 예상투자규모에 변동이 생기는 경우, 수익가치 산정결과 및 합병가액이 달라질 수 있으며, 미래에 대한 추정은 예기치 못한 제반 요소 등에 의하여 영향을 받을 수도 있으므로 본 평가의견서상의 추정치가 장래의 실적치와 일치할 것이라는 것을 보증하거나 확인하는 것은 아닙니다. 또한, 본건 외부평가의견서는 영업외적인 요인에 의한 영업활동의 중요한 변화가능성이 없다는 가정에 기초하여 검토되었으며 향후 영업 외적인 요인에 의한 우발상황은 반영되지 않았습니다. 따라서, 동 평가에서 사용된 주요 가정들 및 추정한 실적이 미래에 유지 및 달성된다는 보장이 없으며, 중요한 차이가 발생할 가능성이 있습니다. 또한, 증권신고서 제출일 현재와 본건 평가의견서의 제출 시기에는 약 3~4개월의 기간 차이가 발생하며 수주 지연, 고객사 예상 투자규모의 변동, 추가 비용의 발생 등으로 피합병법인의 실제 실적과 합병가액 산정시의 추정 실적과의 차이가 발생할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. (9) 예비심사 결과 효력 불인정에 대한 위험 본 합병은 코스닥시장상장규정 제19조에 의거하여 우회상장에 해당하나 동 규정 제19조의4에 따라 기업인수목적회사의 합병상장에 해당합니다. 상상인이안제1호기업인수목적(주)는 2021년 05월 13일에 한국거래소에 상장예비심사청구서를 제출하여 2021년 08월 05일에 코스닥 상장예비심사의 승인을 받았습니다. 단, 합병대상법인이 코스닥시장상장규정 제9조제1항에서 정하는 각 호의 사유에 해당되어, 예비심사결과에 중대한 영향을 미친다고 한국거래소가 인정하는 경우에는 본 예비심사결과의 효력을 인정하지 아니할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. (10) 상장기업 관리감독 기준 강화에 따른 위험 최근 상장기업에 대한 관리감독 기준이 강화되는 추세이며, 향후 진행되는 합병과관련하여 합병신주 상장 후 상기 경영 악화 가능성이 현실화되고, 합병 후 회사가 상장기업 관리감독기준을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. 투자자는 이점 유의하시기 바랍니다. (11) 이해관계 부존재 코스닥상장규정 제38조(상장의폐지) 및 시행세칙 제33조, 합병법인인 상상인이안제1호기업인수목적(주)의 정관에 따라 기업인수목적회사는 특별한 이해관계가 있는 법인과의 합병을 할수 없도록 정하고 있으며, 주권의 최초 모집 이전에 합병대상법인을 정할 수 없습니다. 합병법인인 상상인이안제1호기업인수목적(주)의 발기주주 및 그 이해관계인은 피합병법인인 (주)비투엔의 주식을 보유하고 있지 않으며, (주)상상인증권은 (주)비투엔의 주식을 보유하고 있지 않습니다. 또한 피합병법인인 (주)비투엔 및 그 이해관계인이 보유한 발기주주의 지분은 없습니다. (12) 주식 미분산에 대한 위험 합병법인인상상인이안제1호기업인수목적(주)의 2020년말 시점 기준 소액주주수는 370명이며, 피합병법인인 (주)비투엔의 2020년말 기준 소액주주는 20명입니다. 본 합병이 완료될 경우 소액주주수는 총 390명으로 예상됩니다. 코스닥시장 상장규정 제28조(관리종목)상 최근사업연도 말 소액주주의 수가 200인 미만의 경우 관리종목으로 지정될 수 있습니다. 기업인수목적회사의 경우 해당 규정에서 예외로 취급되나, 합병완료 후에도 충분한 주식의 분산이 이루어지지 않아 소액주주수가 200명 미만으로 줄어든다면, 사업연도 말 이후 동 종목은 관리종목으로 지정될 수 있습니다. 또한 관리종목으로 지정된 이후 1년 이내에 주식분산기준미달을 해소하지 않는 경우 상장이 폐지될 위험이 있음을 투자자께서는 주지하시기 바랍니다. (13) 적격합병요건 관련 위험 본건 합병에 있어서 법인세법 제 44조의 2항 및 시행령 제80조에서 요구하는 적격합병요건을 검토하였습니다. 본건 합병은 해당 요건에 모두 부합하여 법인세법상 적격합병에 해당하는 것으로 확인되며, 적격합병시 합병법인에 대한 과세특례를 적용받을 경우, 피합병법인((주)비투엔)이 합병법인(상상인이안제1호기업인수목적(주))으로부터 받은 양도가액을 피합병법인의 순자산 장부가액으로 보아 양도손익이 없는 것으로 할 수 있습니다. 만약 적격합병에 해당되지 않을 경우, 합병법인의 신주발생액과 피합병법인의 순자산 장부가액의 차이만큼 양도차익이 발생하게 되어 합병후 법인세부담에 따른 합병법인의 현금흐름을 악화시킬 수 있으니 투자자분들은 이 점 유의하시기 바랍니다. (14) 합병법인의 공모가(2,000원), 기준시가(2,191원), 합병가액(2,000원)의 차이에 따른 투자 손실 위험 합병을 통해 (주)비투엔로 유입될 자금 규모는 약 99억원이며, 유입시기는 2021년 11월로 예정되어 있습니다. 기업인수목적회사와의 합병으로 인해 피합병법인에게 유입되는 자금은 합병법인(상상인이안제1호기업인수목적(주))의 공모가(2,000원) 수준에서 확정된 상태이므로 통상적으로 합병법인의 합병가는 공모금액 수준에서 결정됩니다. 만약 주가 상승에 따라 기준시가가 상승했음에도 공모가 수준으로 합병가액을 할인할 시 취득가와 합병가액의 차이에 따른 합병법인(상상인이안제1호기업인수목적(주)) 주주의 손실에 따른 합병반대로 합병실패 가능성이 존재하게 됩니다. 반면에 합병가액이 공모가 2,000원보다 높을 경우 피합병법인으로 유입되는 자금 규모는 공모를 통하여 이미 확정되어 있기 때문에 동 합병과 같이 합병가액 산정시 할인율을 적용하지 않을 경우 피합병법인 주주의 손실로 인한 합병반대로 합병실패 가능성이 존재하게 됩니다. 이에 따라 합병 성공을 위해 합병법인의 합병가액을 공모가(2,000원)로 적용할 시의 합병비율 수준으로 피합병법인의 가치를 실질보다 높게 평가할 유인이 존재하고 이는 합병가액 이상으로 합병법인의 주식을 취득한 투자자에게 손실로 이어질수 있음을 유의하시기 바랍니다. (15) 합병비율 산정시 특례규정 적용에 따른 주주가치 하락 위험 본건 합병은 주권상장법인인 기업인수목적회사가 투자자 보호와 건전한 거래질서를 위하여 금융위원회가 정하여 고시하는 요건을 갖추어 그 사업목적에 따라 다른 법인과 합병하여 그 합병법인이 주권상장법인이 되려는 경우에 해당합니다. 이에 따라 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제1항의 규정에 의거하여 합병법인은 기준주가에 할인율을 반영한 평가가액을 산정하였습니다. 주권비상장법인인 피합병법인의 합병가액은 증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조에 따라 평가하되, 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목 및 증권의발행및공시등에관한규정 제5-13조 제4항의 기업인수목적회사에 관한 특례규정을 적용하여 합병법인과 피합병법인의 협의에 따라 자산가치와 수익가치를 1과 3.0(일반규정 적용 시 비율은 각각 1과 1.5)의 비율로 가중산술평균한 가액으로 산정하였습니다. 따라서, 일반규정을 적용한 경우에는 특례규정 적용시에 비해 피합병법인인 ㈜비투엔의 합병가액이 낮아짐에 따라 합병비율이 하락하게 됩니다. 이에 따라 일반규정을 적용할 경우에는 기존 상상인이안제1호기업인수목적㈜주주의 지분율이 15.74%에서 18.37%로 상승하게 되며, ㈜비투엔 주주의 지분율은 84.26%에서 81.63%로 하락하게 됩니다. 뿐만 아니라, 일반규정을 적용함과 동시에 합병법인의 합병가액 할인율을 미적용할 경우에는 합병비율이 더 낮아지게 됩니다. 이 경우, 기존 상상인이안제1호기업인수목적㈜주주의 지분율이 19.78%, ㈜비투엔 주주의 지분율은 80.22% 입니다. 합병법인과 피합병법인의 합병가액 산정시 기준주가에 대한 할인율 적용 유무에 따라서 합병비율 및 합병으로 발행될 신주의 주식수는 달라질 수 있으며, 이에 따라 상대적으로 상상인이안제1호기업인수목적㈜의 주주가치에 부정적인 영향을 미칠 수 있습니다. 할인률 적용으로 인해 합병법인 주주의 경우 단순 산술적인 금액 기준으로 1주당 191원의 손실이 발생하게 되며, 발행주식총수 4,750,000주 기준으로는 총 907,250,000원의 손실이 발생하게 됩니다. 투자자분들은 이 점 유의하시기 바랍니다. |

II. 형태

| 형태 | 흡수합병 |

III. 주요일정

| 이사회 결의일 | 2021년 05월 13일 | |

| 계약일 | 2021년 05월 13일 | |

| 주주총회를 위한 주주확정일 | 2021년 08월 27일 | |

| 승인을 위한 주주총회일 | 2021년 09월 29일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2021년 09월 29일 |

| 종료일 | 2021년 10월 19일 | |

| (주식매수청구가격-회사제시) | 합병법인 : 2,063원 피합병법인 : 317,890원 |

|

| 합병기일 등 | 2021년 11월 02일 | |

※ 세부일정은 아래와 같습니다.

| 구 분 | 합병법인 | 피합병법인 | |

|---|---|---|---|

| 이사회결의일 | 2021년 05월 13일 | ||

| 합병계약일 | 2021년 05월 13일 | ||

| 합병계약 변경계약일 | 2021년 08월 12일 | ||

| 주주명부폐쇄 공고일 | 2021년 08월 12일 | ||

| 권리주주확정 기준일 | 2021년 08월 27일 | ||

| 주주명부폐쇄기간 | 시작일 | 2021년 08월 28일 | |

| 종료일 | 2021년 09월 06일 | ||

| 주주총회 소집통지 공고 | 2021년 09월 14일 | ||

| 합병반대주주 사전통지기간 |

시작일 | 2021년 09월 14일 | |

| 종료일 | 2021년 09월 28일 | ||

| 합병승인을 위한 주주총회일 | 2021년 09월 29일 | ||

| 주식매수청구 행사기간 | 시작일 | 2021년 09월 29일 | |

| 종료일 | 2021년 10월 19일 | ||

| 채권자 이의제출 공고일, 구주권 제출 공고일 | 2021년 09월 30일 | ||

| 채권자 이의제출기간 및 구주권 제출기간 |

시작일 | 2021년 09월 30일 | |

| 종료일 | 2021년 11월 01일 | ||

| 주식매수청구 매수대금 지급예정일 | 2021년 10월 26일 | ||

| 매매거래정지 예정기간 | 시작일 | - | - |

| 종료일 | - | - | |

| 합병기일 | 2021년 11월 02일 | ||

| 합병종료보고 공고일 | 2021년 11월 04일 | ||

| 합병등기(신청)예일 | 2020년 11월 04일 | ||

| 합병신주상장(예정)일 | 2020년 11월 18일 | ||

| 주1) | 상기 일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에 의해서 변경될 수 있습니다. |

| 주2) | 본 합병은 전자증권제도 시행에 따라 신주권교부가 이루어지지 않는 점 투자자들께서는 참고해주시기 바랍니다. |

IV. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | 합병비율 : (주)비투엔의 기명식 보통주를 1주당 상상인이안제1호기업인수목적(주) 기명식 보통주 158.9450000주 합병가액 : 피합병법인인 (주)비투엔의 기명식 보통주 1주당 317,890원 / 합병법인인 상상인이안제1호기업인수목적(주) 기명식 보통주 1주당 2,000원 |

||||

| 외부평가기관 | 이촌회계법인 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 25,431,200 | 100 | 2,000 | 50,862,400,000 | |

| 지급 교부금 등 | 본 합병에서는 피합병회사의 주주에게 합병비율에 따른 합병신주의 교부와 단주매각 대금 지급외에는 별도의 합병교부금 지급은 없음. | ||||

V. 당사회사에 관한 사항 요약

| (단위 : 원, 주) |

| 회사명 | 상상인이안제1호기업인수목적(주) | (주)비투엔 | |

|---|---|---|---|

| 구분 | 존속회사 | 소멸회사 | |

| 발행주식수 | 보통주식 | 4,750,000 | 160,000 |

| 종류주식 | - | - | |

| 총자산 | 9,920,464,623 | 20,614,967,574 | |

| 자본금 | 475,000,000 | 800,000,000 | |

| 주) 상기 총자산 및 자본금은 2021년 06월 30일 기준 한국채택국제회계기준에 의한 별도재무제표 금액입니다. |

VI. 그 외 추가사항

| 【주요사항보고서】 | 주요사항보고서(회사합병 결정)-2021.05.13 |

| 【기 타】 | - |

제1부 합병의 개요

I. 합병에 관한 기본사항

1. 합병의 목적

가. 합병의 상대방과 배경

(1) 합병 당사회사의 개요

| 구분 | 합병법인 | 피합병법인 | |

|---|---|---|---|

| 법인명 | 상상인이안제1호기업인수목적 주식회사 | 주식회사 비투엔 | |

| 합병 후 존속여부 | 존속 | 소멸 | |

| 대표이사 | 이지연 | 조광원 | |

| 주소 | 본사 | 서울특별시 테헤란로 424, 20층 (대치동, 대치타워) |

서울특별시 영등포구 선유로 146, 2층 210호 (양평동3가, 이앤씨드림타워) |

| 연락처 | 02-3779-3140 | 02-2636-0090 | |

| 설립연월일 | 2018년 09월 12일 | 2004년 10월 13일 | |

| 납입자본금(주1) | 보통주 475,000,000원 | 보통주 800,000,000원 | |

| 자산총액(주2) | 9,920,464,623원 |

20,614,967,574원 | |

| 결산기 | 12월 | 12월 | |

| 주권상장 | 코스닥 상장 | - | |

| 발행주식의 종류 및 수(주1) | 보통주 4,750,000주(액면 100원) | 보통주 160,000주(액면 5,000원) | |

| 출처 : 회사제시자료, 합병법인 반기검토보고서, 피합병법인 반기검토보고서 주1) 증권신고서 제출일 현재 법인등기부등본 상 주식수 및 자본금입니다. 주2) 2021년 06월 30일 현재의 한국채택국제회계기준에 의한 반기검토보고서 상 자산총액입니다.. |

(2) 합병의 배경

상상인이안제1호기업인수목적㈜는 우량기업과의 합병을 통하여 대상기업의 가치를 높이고 주주의 투자이익을 실현하며 국내 자본시장의 발전에 이바지하고자 2018년 09월 12일 설립되어 2018년 12월 12일 주권을 코스닥시장에 상장하였습니다.

또한, 금융투자업규정 제1-4조의2 제5항 제1호 및 상상인이안제1호기업인수목적㈜의 정관 제57조 제2항에 따라 상상인이안제1호기업인수목적㈜의 주권이 최초 모집 이전에 합병의 상대방이 되는 법인은 정하여지지 아니하였습니다.

[금융투자업규정]

|

제1-4조의2 제5항제1호 ⑤ 영 제6조제4항제14호사목에서 “금융위원회가 정하여 고시하는 기준”이란 다음 각 호의 기준을 말한다. 1. 주권의 최초 모집 이전에 합병의 상대방이 되는 법인이 정하여지지 아니할 것 |

[정관]

|

제57조(합병대상법인의 규모 및 합병 제한) ② 주권의 최초 모집 이전에 협상이 진행되고 있거나 잠정적으로 정해진 합병대상법인이 존재하지 아니하여야 한다. |

2018년 12월 12일 상상인이안제1호기업인수목적㈜의 코스닥시장 상장 이후, 기업인수목적회사의 사업목적 달성을 위하여 정관 및 관련 법령 등을 충족하는 합병대상법인을 꾸준히 탐색하였으며, 상장회사에 걸맞는 우량한 기업으로 ㈜비투엔을 기업인수목적회사와의 합병을 통한 상장기업으로 발굴하게 되었습니다. 또한, ㈜비투엔은 기업인수목적회사와의 합병을 통한 상장의 이점 및 회사와의 적합성 등을 비교 분석 후, 기업인수목적회사와의 합병을 통한 상장으로 기업공개를 추진하기로 판단하였습니다.

피합병법인인 ㈜비투엔은 2004년 10월 13일 데이터 전문 컨설팅 기업으로 설립되어 빅데이터 및 데이터 전문기업으로 도약해, 약 500여개 이상의 데이터 컨설팅 프로젝트를 수행하며 증권신고서 제출일 현재 빅데이터/데이터 컨설팅 분야에서 상위권의 시장지위를 유지하고 있습니다. 또한, 동사의 데이터 품질관리 솔루션 'SDQ'는 행정안전부 주관 공공데이터 품질관리 수준평가 사업의 공식 품질진단 솔루션으로 채택되어, 모든 공공기관뿐만 아니라 다수의 민간기업에 이르기까지 확대 보급되며 동사의 데이터 기술 전문성 및 우수성을 입증해주고 있습니다.

이와 더불어 피합병법인은 최근 3사업연도 간 약 93%의 매출액 성장률을 달성하였으며, 최근 사업연도 기준 약 34.3억원의 영업이익을 시현하는 등 안정적인 수익성을 보유하고 있는 우량한 기업입니다. 특히, 정부의 디지털 뉴딜 정책하에서 공공기관 및 민간기업들의 데이터 관련 투자가 방대하게 이루어지고 있는 만큼 상장 이후에도 그 성장 추세가 지속될 수 있을 것이라는 점을 고려했을 때, 상상인이안제1호기업인수목적㈜의 합병 대상에 부합하는 것으로 판단됩니다.

이에 상상인이안제1호기업인수목적㈜는 ㈜비투엔을 흡수합병 하고자 합니다. 이를 통하여 ㈜비투엔의 사업을 확장하고 경쟁력을 강화하며 경영효율성을 증대하여 주주가치의 극대화를 실현하고자 합니다.

피합병법인인 (주)비투엔과 합병법인인 상상인이안제1호기업인수목적(주)와 합병 시 합병법인에 예치된 금액 전액이 피합병법인으로 유입되어 향후 연구개발비(빅데이터 기반 기술 고도화, AI 학습데이터 거버넌스 / 융합플랫폼 솔루션, 마이데이터 분석 플랫폼 및 거버넌스 구축, 클라우드 기반 분석인프라 전환 및 최적화 기술) 및 운영자금에 2년간 약 93억원의 자금사용 계획을 수립하고 있습니다.

| [합병 유입자금 세부사용계획] |

| (단위 : 백만원) |

|

구 분 |

내 역 |

상세 내역 |

2021년 |

2022년 |

합 계 |

|||

|---|---|---|---|---|---|---|---|---|

| 4Q | 1Q | 2Q | 3Q | 4Q | ||||

|

운영자금 |

마케팅 |

마케팅 및 영업활동 비용 |

300 | 200 | 200 | 200 | 100 | 1,000 |

|

인력 채용 |

전문기술인력 충원 |

450 | 250 | 300 | 300 | 200 | 1,500 | |

|

ERP 등 |

내부통제강화 및 ERP Program 개선 |

200 | 150 | 50 | 50 | 50 | 500 | |

|

기타 |

기타 운영자금 |

400 | 300 | 350 | 250 | 186 | 1,486 | |

|

연구개발 자금 |

기술 고도화 |

빅데이터 기반 기술 고도화 |

300 | 150 | 100 | 150 | 100 | 800 |

| 신규사업 자금 |

기반기술 응용 |

AI학습데이터 거버넌스/융합플랫폼 솔루션 |

450 | 300 | 200 | 250 | 300 | 1,500 |

|

기반기술 응용 |

마이데이터 분석플랫폼 및 거버넌스 구축 |

300 | 150 | 200 | 200 | 150 | 1,000 | |

|

기반기술 응용 |

클라우드기반 분석인프라 전환 및 최적화 기술 |

450 | 200 | 300 | 400 | 150 | 1,500 | |

|

합계 |

2,850 | 1,700 | 1,700 | 1,800 | 1,236 | 9,286 | ||

(가) 운영자금

동사는 영업활성화에 필수적인 대외 인지도 향상 및 브랜드 이미지 제고를 위한 각종 세미나 및 컨퍼런스 개최, 대외 마케팅, 방송 및 신문 홍보 등 마케팅 활동을 위한 운영자금 사용을 계획하고 있습니다. 또한 동사의 핵심역량인 데이터 전문 인력 등 전문기술인력 충원을 통하여 사업 경쟁력 강화를 계획하고 있으며, 내부통제 강화를 위한 ERP 프로그램 및 회계프로그램 개선을 위한 자금 사용 계획을 가지고 있습니다.

(나) 연구개발자금

동사는 다음과 같은 연구개발계획을 위한 자금 사용을 예정하고 있습니다.

1) 빅데이터 기반 기술 고도화

빅데이터 기반의 데이터 품질관리솔루션(SDQ, SDQ for AI, SDQ for BigData) 및 데이터 표준화 메타관리 솔루션 고도화

(다) 신규 사업 자금

1) AI 학습데이터 거버넌스 및 융합플랫폼 솔루션

클라우드 기반 AI 학습데이터 융합 플랫폼 솔루션 개발, 현재 SDQ for AI 솔루션을 클라우드 기반의 인공지능학습데이터 거버넌스 플랫폼으로 응용 및 고도화

2) 마이데이터 분석플랫폼 및 거버넌스 구축

AI 및 ML(머신러닝) 기반 빅데이터 분석 및 거버넌스 솔루션 개발, 동사가 보유하고 있는 비식별 솔루션의 기능과 데이터 품질, 메타데이터 솔루션을 통합하여 마이데이터 거버넌스 솔루션으로 응용 확장

3) 클라우드 기반 분석 인프라 전환 및 최적화 기술

RedShift 물리모델, 이키텍처 설계, 데이터 파이프라인 전환, 성능최적화 및 안정화 전문기술요소 개발 도입하고 SMETA(데이터 거버넌스 솔루션)를 클라우드 기반 하의 메타 데이터 관리 가능영역으로 확장

자금조달 이외에도 ㈜비투엔은 다음의 상장 추진배경 및 기대효과를 가지고 있습니다.

|

(1) 기업의 지속적인 성장, 발전을 위한 투자재원의 확보 - 주식시장에서의 직접금융을 통한 자금조달 능력의 향상 |

|

(2) 기업신뢰도 제고 및 영업경쟁력 확보 - 상장기업으로서의 대외 신뢰도 제고 |

|

(3) 임직원 사기진작 및 국내외 우수인력의 유치 - 우리사주조합 활성화를 통한 회사와 임직원의 동반성장 - 임직원 자긍심 및 근로의욕 고취를 통한 생산성 향상 및 시너지 창출 - 회사의 인지도 제고를 통한 우수 인력 확보 |

|

(4) 기업 경영 및 조직체계의 합리화 도모 - 기업회계의 투명성, 주요사항 공시, 내부통제시스템의 운영을 통한 경영합리화 도모 - 경영의 투명성 및 효율성 추구 - 재무건전성 강화를 통한 주주의 권익 향상 |

이처럼 상상인이안제1호기업인수목적㈜는 설립의 목적에 준하는 기업과의 합병을 통해 그 본연의 목적 달성과 더불어 투자자들에 대한 주주가치 극대화를 달성 가능하며, ㈜비투엔은 합병을 통한 코스닥시장 상장으로 기업가치제고와 더불어 기업 외형의 확장을 통한 자금 확보가 가능하다는 점에서 양사의 합병은 각 사의 기업 목적에 부합된다고 판단됩니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 효과

합병 후 존속법인은 상상인이안제1호기업인수목적㈜이고, ㈜비투엔은 소멸법인이 되나 존속법인인 상상인이안제1호기업인수목적㈜는 ㈜비투엔의 사업 등을 그대로 승계하고, 사명은 ㈜비투엔으로 변경될 예정입니다.

청구서 제출일 현재 상상인이안제1호기업인수목적㈜의 최대주주는 480,000주를 보유한 ㈜이안허브이며 10.11%를 보유하고 있고, ㈜비투엔의 최대주주는 61,490주를 보유한 대표이사 조광원으로 38.43%를 보유(특수관계인 포함 72.96%)하고 있습니다. 합병 완료 시 최대주주는 조광원으로 변경되고 특수관계인을 포함한 지분율은 61.47%가 됩니다. 이는 코스닥시장 상장규정 제19조의4에 의거하여 기업인수목적회사의 합병상장에 해당합니다.

상상인이안제1호기업인수목적㈜와 ㈜비투엔의 합병이 완료되면 형식적으로는 상상인이안제1호기업인수목적㈜가 존속법인이 되고 ㈜비투엔은 소멸법인이 되나, 실질적으로는 ㈜비투엔이 영위하는 사업을 유지한 채 코스닥시장에 상장되는 효과가 발생하게 됩니다.

(2) 회사의 재무에 미치는 효과

상상인이안제1호기업인수목적㈜는 타 기업과의 합병만을 유일한 목적으로 하는 회사로서 ㈜비투엔과의 합병 후에는 ㈜비투엔의 주요 사업인 빅데이터/데이터 컨설팅 및 솔루션 개발 및 판매 사업을 주요 사업으로 영위할 예정입니다.

한편, 상상인이안제1호기업인수목적㈜의 설립 및 코스닥시장 공모 시에 모집된 자금은 합병존속법인의 사업의 확장과 재무적 안정성의 유지·확보를 목적으로 사용될 예정이며, 이를 통한 전문 인력 확충, 차입금의 상환, 신규사업 진출로 매출 증대 및 이익 실현이 가속화될 것이라고 판단됩니다.

㈜비투엔은 상상인이안제1호기업인수목적㈜와의 합병을 통해 자기자본을 확충하고 투자재원 등으로 활용함으로써 국내ㆍ외 시장에서의 시장점유율 확대, 신규사업 진출 등을 진행하여 기업의 확장과 사업의 성장을 함께 달성할 수 있을 것으로 예상됩니다.

한편, 상상인이안제1호기업인수목적㈜와 ㈜비투엔의 합병에 따른 추정 재무상태표는 다음과 같습니다.

| (단위 : 원) |

|

과 목 |

합 병 전(2020년말) |

단 순 합 |

합 병 후 추정 재무제표 |

|

|---|---|---|---|---|

|

상상인이안제1호 기업인수목적㈜ |

㈜비투엔 |

|||

|

성현회계법인(적정) |

한미회계법인(적정) |

|||

|

자산 |

||||

|

유동자산 |

9,938,244,988 | 11,672,584,142 | 21,610,829,130 | 21,610,829,130 |

|

비유동자산 |

- | 10,680,587,013 | 10,680,587,013 | 10,680,587,013 |

|

자산총계 |

9,938,244,988 | 22,353,171,155 | 32,291,416,143 | 32,291,416,143 |

|

부채 |

||||

|

유동부채 |

- | 6,269,523,839 | 6,269,523,839 | 7,269,523,839 |

|

비유동부채 |

941,626,054 | 8,400,893,166 | 9,342,519,220 | 9,342,519,220 |

|

부채총계 |

941,626,054 | 14,670,417,005 | 15,612,043,059 | 16,612,043,059 |

|

자본 |

||||

|

자본금 |

475,000,000 | 800,000,000 | 1,275,000,000 | 3,018,120,000 |

|

자본잉여금 |

8,367,192,979 | 304,560,000 | 8,671,752,979 | 7,586,440,000 |

|

이익잉여금 |

154,425,955 | 6,578,194,150 | 6,732,620,105 | 6,578,194,150 |

|

자본총계 |

8,996,618,934 | 7,682,754,150 | 16,679,373,084 | 15,679,373,084 |

법률적으로 코스닥상장법인인 상상인이안제1호기업인수목적㈜(합병법인)가 비상장법인인 ㈜비투엔(피합병법인)을 흡수합병하는 형식이나 합병 후에 피합병법인의 대주주가 합병법인의 대주주가 됨에 따라 실질적으로는 피합병법인가 합병법인를 지배하는 결과가 됩니다. 이러한 거래구조는 역취득(reverse acquisition)의 구조와 유사하지만, 회계상 피취득자인 상상인이안제1호기업인수목적㈜는 기업의 인수를 목적으로 설립된 명목회사로서, 기업인수목적주식회사가 기업회계기준서 제1103호 '사업결합'상 '사업'의 정의를 충족하지 못하므로 역취득의 회계처리가 아닌 기업회계기준서 제1102호 '주식기준보상'에 따른 회계처리를 적용합니다. 상기 거래구조는 역취득(reverse acquisition)과 대비하여 통상 reverse module로 간주되며, reverse module에서는 이전되는 자산과 부채의 공정가치와 부여일 시점에 발행할 자본의 공정가치와의 차이가 영업권 또는 염가매수차익으로 반영되지 않고 당기비용(회사의 경우, 상장 등 별도로 식별되지 않는 무형의 서비스를 제공받기 위하여 지급된 비용 성격)으로 처리됩니다.

따라서 합병에 따라서 현재 상상인이안제1호기업인수목적㈜가 보유하고 있는 유동자산(예치금, 현금 및 현금성자산)과 비유동부채(전환사채)를 승계하여 ㈜비투엔은 자금조달의 효과가 있으며 상기 reverse module에 따른 합병비용이 발생하게 됩니다.

(3) 회사의 영업에 미치는 효과

합병이 완료되면 상상인이안제1호기업인수목적㈜는 유일한 사업 목적인 다른 기업과의 합병을 달성하게 되며, 실질적인 경영활동은 피합병법인인 ㈜비투엔이 영위 중인 사업을 통해 진행하게 됩니다.

㈜비투엔은 합병을 통해 상상인이안제1호기업인수목적㈜가 보유한 예치금을 투자에 활용하는 것은 물론 코스닥시장에 상장하는 효과를 누리게 되며 이러한 과정에서 언론 및 투자자에게 많은 노출의 기회를 가질 수 있습니다. 또한, 투자금의 유입으로 제고되는 재무구조를 통해 보다 낮은 금리로 시장에서 자금을 조달할 수 있으며, 코스닥시장 상장사로서 기관투자자, 애널리스트 등은 물론 개인투자자들로부터 관심을 받게 되어 직원의 자긍심을 고취하고 사업 확장과 대외 인지도 향상 측면에서 긍정적인 효과를 거둘 수 있을 것으로 판단됩니다.

다. 향후 회사구조 개편에 관한 계획

상상인이안제1호기업인수목적㈜는 합병 완료 후 피합병법인의 사업이 주요 사업영역으로 전환됨에 따라 ㈜비투엔의 주요 사업부를 그대로 유지할 계획입니다. 그 외의 회사의 구조 개편에 관하여는 현재 추진중이거나 계획 중인 사항이 없으며, 향후 회사 구조 개편에 관한 계획이 확정될 경우 지체 없이 주주들과 잠재적 투자자에게 공시할 예정입니다.

2. 합병의 형태

가. 합병의 방법

본 합병은 코스닥시장 상장법인인 상상인이안제1호기업인수목적㈜가 주권 비상장법인인 ㈜비투엔을 흡수합병하는 방법으로 진행됩니다. 따라서 상상인이안제1호기업인수목적㈜는 존속하고 ㈜비투엔은 소멸하게 됩니다.

나. 소규모 합병 또는 간이합병 여부

상상인이안제1호기업인수목적㈜와 ㈜비투엔 간의 합병은 상법 제527조의2(간이합병)과 제527조의3(소규모합병)의 규정이 정하는 바에 해당되지 않습니다. 상법 상 규정하고 있는 간이합병과 소규모합병 관련 세부조항은 아래와 같습니다.

[상법 상의 간이합병과 소규모합병 관련 규정]

|

제527조의2(간이합병) ① 합병할 회사의 일방이 합병 후 존속하는 경우에 합병으로 인하여 소멸하는 회사의 총주주의 동의가 있거나 그 회사의 발행주식총수의 100분의 90이상을 합병 후 존속하는 회사가 소유하고 있는 때에는 합병으로 인하여 소멸하는 회사의 주주총회의 승인은 이를 이사회의 승인으로 갈음할 수 있다. ② 제1항의 경우에 합병으로 인하여 소멸하는 회사는 합병계약서를 작성한 날부터 2주내에 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 공고하거나 주주에게 통지하여야 한다. 다만, 총주주의 동의가 있는 때에는 그러하지 아니하다. 제527조의3(소규모합병) ① 합병 후 존속하는 회사가 합병으로 인하여 발행하는 신주 및 이전하는 자기주식의 총수가 그 회사의 발행주식총수의 100분의 10을 초과하지 아니하는 경우에는 그 존속하는 회사의 주주총회의 승인은 이를 이사회의 승인으로 갈음할 수 있다. 다만, 합병으로 인하여 소멸하는 회사의 주주에게 제공할 금전이나 그 밖의 재산을 정한 경우에 그 금액 및 그 밖의 재산의 가액이 존속하는 회사의 최종 대차대조표상으로 현존하는 순자산액의 100분의 5를 초과하는 경우에는 그러하지 아니하다. ② 제1항의 경우에 존속하는 회사의 합병계약서에는 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 기재하여야 한다. ③ 제1항의 경우에 존속하는 회사는 합병계약서를 작성한 날부터 2주내에 소멸하는 회사의 상호 및 본점의 소재지, 합병을 할 날, 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 공고하거나 주주에게 통지하여야 한다. ④ 합병 후 존속하는 회사의 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 제3항의 규정에 의한 공고 또는 통지를 한 날부터 2주내에 회사에 대하여 서면으로 제1항의 합병에 반대하는 의사를 통지한 때에는 제1항 본문의 규정에 의한 합병을 할 수 없다. ⑤ 제1항 본문의 경우에는 제522조의3의 규정은 이를 적용하지 아니한다. |

다. 합병 후 존속하는 회사의 상장계획

합병 후 존속하는 회사인 상상인이안제1호기업인수목적㈜는 현재 코스닥시장 상장법인으로서 합병 후에도 상장법인으로서의 지위를 유지합니다.

라. 합병의 방법상 특기할 만한 사항

상상인이안제1호기업인수목적㈜는 기업인수가 유일한 사업목적인 명목회사이며, 합병 후 존속하는 사업은 ㈜비투엔이 영위하는 사업입니다. 이에 따라 형식적으로 상상인이안제1호기업인수목적㈜는 존속하고 ㈜비투엔은 소멸하게 되지만, 실질적으로는 ㈜비투엔이 상상인이안제1호기업인수목적㈜를 흡수합병하는 결과를 가져오게 됩니다. 따라서 상호, 사업의 목적, 본점소재지 등은 피합병회사인 ㈜비투엔의 상호, 사업목적, 본점소재지 등으로 변경됩니다.

한편, 상상인이안제1호기업인수목적㈜가 추진하는 흡수합병의 경우 신설합병의 방법으로 합병이 불가하며, 소규모 합병 또는 간이합병의 형태로도 합병할 수 있습니다. 또한, 합병대상법인의 규모가 공모 예치금액의 80% 이상이 되어야 합니다.

마. 합병기한의 적정성

기업인수목적회사는 공모에 의한 주금납입일로부터 36개월 이내에 합병 등기를 하지 못할 경우 자동으로 청산되고 상장폐지 되게 됩니다. 상상인이안제1호기업인수목적㈜와 ㈜비투엔의 합병으로 인한 합병등기(신청) 예정일은 2021년 10월 22일로 동 등기예정일은 상상인이안제1호기업인수목적㈜의 주식공모에 의한 주금납입일(2018년 12월 03일)로부터 36개월 이내에 해당됩니다.

3. 진행경과 및 주요일정

가. 진행경과

(1) 합병대상 선정 절차

상상인이안제1호기업인수목적㈜는 2018년 12월 12일 주권 최초모집일 이후 기업인수목적회사의 사업목적 달성을 위해 성장성과 수익성, 안정성을 갖춘 합병대상법인을 탐색하였으며, ㈜비투엔이 영위하는 데이터 컨설팅 및 데이터 솔루션 개발 및 판매 사업이 정관상 합병 대상 법인의 요건인 'IT(소프트웨어 / 서비스)'에 부합한다고 판단하여 합병을 제안하였고, ㈜비투엔은 이를 긍정적으로 검토하여 합병을 추진하게 되었습니다.

회사에 대한 평가는 기업이 영위하는 산업에 대한 평가, 경영진에 대한 평가, 재무에 대한 평가, 내부통제 현황 등에 관한 평가, 기업의 가치에 대한 평가 등으로 이루어졌습니다.

(2) 합병가액 평가를 위한 외부평가계약 체결

당사는 2021년 03월 24일 이촌회계법인과 합병가액 평가를 위한 외부평가계약을 체결하였으며, 평가기간은 2021년 03월 26일부터 2021년 05월 12일까지입니다.

(3) 합병결의 이사회 : 2021년 05월 13일 - 2021년 08월 12일(합병계약 변경)

(4) 합병계약 체결일 : 2021년 05월 13일 - 2021년 08월 12일(합병계약 변경)

나. 주요일정

|

구 분 |

일 정 |

|---|---|

|

이사회결의일 |

2021년 05월 13일 |

|

합병계약일 |

2021년 05월 13일 |

| 합병계약 변경계약일 | 2021년 08월 12일 |

| 주주명부폐쇄 공고일 | 2021년 08월 12일 |

|

주주명부폐쇄 기준일 |

2021년 08월 13일 |

|

주주총회를 위한 주주명부폐쇄기간 |

2021년 08월 28일 |

|

2021년 09월 06일 |

|

| 주주총회 소집통지 공고일 | 2021년 09월 14일 |

| 주식매수청구권 행사를 위한 사전반대통지기간 |

2021년 09월 14일 |

|

2021년 09월 28일 |

|

|

주주총회일 |

2021년 09월 29일 |

|

주식매수청구권 행사기간 |

2021년 09월 29일 |

|

2021년 10월 19일 |

|

| 채권자 이의제출 공고일 | 2021년 09월 30일 |

| 채권자 이의제출 기간 | 2021년 09월 30일 |

| 2021년 11월 01일 | |

|

합병기일 |

2021년 11월 02일 |

| 합병종료보고 공고일 | 2021년 11월 04일 |

|

합병등기예정일 |

2021년 11월 04일 |

| 합병신주 상장예정일 | 2021년 11월 18일 |

주) 상기 일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에서 변경될 수 있습니다. 본 합병은 전자증권제도 시행에 따라 신주권교부가 이루어지지 않는 점 투자자들께서는 참고해주시기 바랍니다.

4. 합병의 상대방 회사

가. 회사의 개황

| 구 분 | 내 용 |

|---|---|

| 상 호 | (주)비투엔 |

| 소재지 | 서울특별시 영등포구 선유로 146, 2층 210호(양평동3가, 이앤씨드림타워) |

| 대표이사 | 조 광 원 |

| 설립일 | 2004년 10월 13일 |

| 업종 | 소프트웨어 개발 및 공급업 |

| 주요사업의 내용 | 빅데이터/데이터 컨설팅, 데이터 솔루션 개발 및 판매 |

| 임직원 현황 | 109명 (증권신고서 작성기준일 현재) |

| 주요주주 현황 | 조광원 외 특수관계인 (지분율 : 72.96%) |

나. 요약재무정보

(1) 2018년 ~ 2021년 상반기 요약 재무제표

| (단위: 원) |

| 구 분 | 제18기 반기 | 제17기 | 제16기 "감사받지않은 재무제표" |

제15기 "감사받지않은 재무제표" |

|---|---|---|---|---|

| (2021월06월말) | (2020년 12월말) | (2019년 12월말) | (2018년 12월말) | |

| 회계처리기준 | K-IFRS | K-IFRS | K-IFRS | K-IFRS |

| [유동자산] | 9,626,856,310 | 11,672,584,142 | 4,961,100,667 | 4,103,386,676 |

| ㆍ현금및현금성자산 | 7,642,131,472 | 8,056,023,575 | 1,717,991,373 | 2,309,372,683 |

| ㆍ단기금융상품 | 60,000,000 | 60,000,000 | 200,000,000 | - |

| ㆍ매출채권및기타채권 | 656,184,068 | 2,523,645,283 | 1,936,813,619 | 1,277,381,007 |

| ㆍ재고자산 | - | - | - | 6,634,648 |

| ㆍ계약자산 | 1,011,587,932 | 769,904,416 | 973,391,629 | 406,992,243 |

| ㆍ기타유동자산 | 256,952,838 | 263,010,868 | 132,904,046 | 103,006,095 |

| [비유동자산] | 10,988,111,264 | 10,680,587,013 | 5,265,943,241 | 5,783,174,292 |

| ㆍ투자자산 | 802,858,483 | 734,009,378 | 600,411,703 | 635,294,943 |

| ㆍ유형자산 | 3,830,821,062 | 3,730,380,976 | 1,771,723,655 | 2,246,836,403 |

| ㆍ투자부동산 | 5,598,167,111 | 5,421,680,241 | 1,097,410,062 | 697,489,711 |

| ㆍ무형자산 | 113,512,750 | 119,647,488 | 372,986,148 | 386,052,351 |

| ㆍ기타비유동자산 | 642,751,858 | 674,868,930 | 1,423,411,673 | 1,817,500,884 |

| 자산총계 | 20,614,967,574 | 22,353,171,155 | 10,227,043,908 | 9,886,560,968 |

| [유동부채] | 4,389,546,738 | 6,269,523,839 | 6,366,389,401 | 7,107,417,880 |

| [비유동부채] | 8,538,637,936 | 8,400,893,166 | 1,216,837,541 | 1,939,113,009 |

| 부채총계 | 12,928,184,674 | 14,670,417,005 | 7,583,226,942 | 9,046,530,889 |

| [자본금] | 800,000,000 | 800,000,000 | 800,000,000 | 800,000,000 |

| [기타불입자본] | 304,560,000 | 304,560,000 | 304,560,000 | 304,560,000 |

| [이익잉여금] | 6,582,222,900 | 6,578,194,150 | 1,539,256,966 | (264,529,921) |

| 자본총계 | 7,686,782,900 | 7,682,754,150 | 2,643,816,966 | 840,030,079 |

| 구 분 | (2021.01.01~ 2021.06.30) |

(2020.01.01~ 2020.12.31) |

(2019.01.01~ 2019.12.31) |

(2018.01.01~ 2018.12.31) |

| 매출액 | 10,035,266,098 | 24,867,829,928 | 20,918,823,695 | 16,173,794,376 |

| 영업이익 | 92,826,191 | 3,432,952,559 | 2,505,241,185 | (454,304,426) |

| 당기순이익 | 4,028,750 | 5,050,098,575 | 1,773,475,333 | (856,323,429) |

| 기타포괄손익 | - | (11,161,391) | 30,311,554 | - |

| 총포괄손익 | 4,028,750 | 5,038,937,184 | 1,803,786,887 | (856,323,429) |

| ㆍ기본주당이익 | 25 | 31,563 | 11,084 | (5,352) |

| ㆍ희석주당이익 | 25 | 31,563 | 11,084 | (5,352) |

주1) 2021년 상반기 재무제표는 한국채택국제회계기준의 반기검토보고서 기준

주2) 2020년 재무제표는 한국채택국제회계기준 감사받은 재무제표이며, 비교 표시된 2018년, 2019년 재무제표는 한국채택국제회계기준 감사받지 아니한 재무제표 입니다.

(3) 지정감사여부

(주)비투엔은 코스닥시장 상장을 위해 '주식회사의 외부감사에 관한 법률'에 따라 금융감독원에 지정감사를 신청하여 한미회계법인을 지정감사인으로 지정받았으며, 이에 따라 2020년 사업연도 지정감사를 수감했으며, 감사의견은 적정이었습니다.

5. 합병등의 성사 조건

가. 합병조건

(1) 계약의 선행조건

자본시장과 금융투자업에 관한 법률 시행령 제6조 제4항 제14호 바목, 사목에 따라 상상인이안제1호기업인수목적㈜가 최초로 모집한 주권의 주금납입일(2018년 12월 03일)로부터 36개월 이내에 합병등기를 완료하여야 합니다. 합병등기가 완료되지 못할 경우 정관에 따라 해산되고 예치 또는 신탁된 자금을 주주에게 주권의 보유비율에 따라 지급하게 됩니다. 한편, 발기주주인 ㈜이안허브와 ㈜상상인증권은 상기 예치자금의 지급대상에서 제외됩니다.

본 합병계약에 따라 합병을 하여야 하는 존속회사 및 소멸회사의 의무는 다음과 같은 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 합니다. 다만, 존속회사와 소멸회사는 각자 서면으로 아래에서 규정하고 있는 선행조건의 일부 또는 전부를 포기, 면제할 수 있습니다.

| [합병계약서] |

|

제14조 (합병 완결의 선행 조건) ① 본 계약에 따라 합병을 하여야 하는 "갑"의 의무는 다음 각 호의 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 한다. 1. 본 계약을 체결, 교부하고 본 계약에 예정된 거래들을 이행하기 위하여 필요한 모든 정부기관의 인허가, 승인들이 취득되고, "갑" 및 "을"의 상법 및 기타 관련 법령에 따른 합병승인, 주주총회결의 등 모든 내부절차를 포함한 관련 법령에 따른 모든 요건들이 충족되어야 한다. 2. 제12조에 따른 "을"의 진술과 보장이 본 계약 체결일 및 합병기일에 중요한 점에서 사실과 다름이 없어야 한다. 3. "을"이 본 계약에 따른 의무를 성실히 이행하여야 한다. ② 본 계약에 따라 합병을 하여야 하는 "을"의 의무는 다음 각 호의 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 한다. 1. 본 계약을 체결, 교부하고 본 계약에 예정된 거래들을 이행하기 위하여 필요한 모든 정부기관의 인허가, 승인들이 취득되고, "갑" 및 "을"의 상법 및 기타관련 법령에 따른 합병승인, 주주총회결의 등 모든 내부절차를 포함한 관련 법령에 따른 모든 요건들이 충족되어야 한다. 2. 제11조에 따른 "갑"의 진술과 보장이 본 계약 체결일 및 합병기일에 중요한 점에서 사실과 다름이 없어야 한다. 3. "갑"이 본 계약에 따른 의무를 성실히 이행하여 한다. |

(2) 계약의 해제조건

한편, 합병계약서 상 다음 각호의 사정이 발생하는 경우에는 합병계약이 해제될 수 있습니다.

| [합병계약서] |

|

제18조 (계약의 변경 또는 해제) ① 본 계약 체결 후 합병기일까지의 사이에 "갑" 또는 "을"의 재산 및 경영상태에 중대한 변동이 발생하거나, 발견될 경우에는 양당사자는 합의하여 합병조건을 변경할 수 있다. 이에 관한 합의가 이루어지지 아니할 경우에는 당사자 일방이 상대방에 대한 7일 전의 서면통지로 본 계약을 해제할 수 있다. ② "갑"이 합병을 실행함에 있어 상법 제522조의 3에 의거하여 합병에 반대하는 주주에게 부여되는 주식매수청구권 행사 주식의 합계가 발행주식총수의 33.33%를 초과함으로써 "갑"의 자금부담이 예상보다 클 때에는 "갑"의 합병취소에 관한 이사회결의를 거친 후 본 계약을 양사 합의 하에 해지할 수 있다. ③ "을"이 합병을 실행함에 있어 상법 제522조의 3에 의거하여 합병에 반대하는 주주에게 부여되는 주식매수청구권 행사 주식의 합계가 발행주식총수의 33.33%를 초과함으로써 "을"의 자금부담이 예상보다 클 때에는 "을"의 합병취소에 관한 이사회결의를 거친 후 본 계약을 양사 합의 하에 해지할 수 있다. ④ 다음 각 호의 경우 귀책사유 없는 당사자 일방은 귀책사유 있는 타방 당사자에 대한 서면통지로 즉시 본 계약을 해제할 수 있다. 1. 어느 한 당사자가 본 계약에 정한 의무를 불이행하거나 위반하여 그 상대방으로부터 그 시정을 요구 받았음에도 불구하고 정당한 사유 없이 15일 이내에 이를 시정하지 아니한 때 2. 어느 한 당사자가 제11조 또는 제12조의 진술과 보장 사항을 위반하여 그 상대방이 그 시정을 요구하였음에도 불구하고 15일 이내에 이를 시정하지 아니한 때 3. 제13조 소정의 선행조건이 성취되지 아니한 채 합병기일이 경과하고 이에 귀책사유 있는 당사자가 그 상대방으로부터 그 시정을 요구 받았음에도 불구하고 정당한 사유 없이 15일 이내에 이를 시정하지 아니한 때 ⑤ 본 계약에 의한 합병이 관련법령에 따라 요구되는 감독당국의 승인, 허가, 신고수리 등을 받지 못하게 된 때에는 일방 당사자는 상대방 당사자에 대한 서면통지로 본 계약을 해제할 수 있다. ⑥ 본조에 의하여 본 계약이 해제되는 경우 귀책사유 있는 당사자는 상대방이 이로 인하여 입게 된 손해를 배상하여야 한다. |

나. 당사회사의 합병 주주총회 결의요건

본 합병은 상법에 따른 주주총회의 특별결의 요건을 충족하여야 하며, 출석한 주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수로써 가결됩니다. 합병주주총회 전까지 합병에 반대하는 의사를 통지한 주주는 보유주식에 대하여 주식매수청구권을 행사할 수 있습니다.

한편, 공모전 주주 등은 합병과 관련한 주주총회 결의 시 주주간 약정에 의거하여 의결권을 행사하지 아니하거나 이를 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수에서 약정 당사자들이 보유한 주식수를 차감한 주식수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효를 포함한다)의 비율에 따라 의결권을 행사하여야 합니다. 이에 공모전주주인 ㈜이안허브와 ㈜상상인증권이 보유한 공모 전 발행주식 보통주 500,000주에 대하여 본건 합병과 관련한 주주총회 결의의 의결권을 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수에서 "주주등"이 보유하는 주식수를 차감한 주식수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효를 포함한다)의 비율에 따라 의결권을 행사할 수 있습니다. 또한, 코스닥시장 상장규정 제4조의3 제1항제5호의 나목 및 주주간 약정서에 의거하여 공모전 주주는 합병과 관련하여 주식매수청구권을 행사할 수 없습니다. 이와 관련한 주주간 약정서의 내용은 다음과 같습니다.

| [주주등간 계약서] |

|

제5조(주식 등의 양도 및 처분제한 등 권리제한) 5.3 본 계약의 당사자들은 회사가 기업인수목적회사로서 행하는 다른 법인과의 합병을 위하여 개최하는 주주총회에서 상법 제522조에 따른 의결권을 행사하지 아니하거나, 이를 한국예탁결제원(이하, "예탁결제원")에 위임하여 해당 주주총회에 참석한 주식수(서면투표 주식수를 포함한다)에서 본 계약 당사자가 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효를 포함한다)의 비율에 따라 의결권을 행사하기로 하며, 상법 제522조의3에 따른 합병반대주주가 가지는 주식매수청구권을 행사하지 않기로 한다. 이는 회사가 그 주권을 최초로 모집하기 이전에 본 계약 당사자들이 취득한 회사의 주식 및 전환사채에 대하여 적용되는 것으로 한다. |

6. 관련법령상 합병의 규제 또는 특칙

가. 합병대상회사의 선정 기준

합병대상 회사는 우선 코스닥시장 상장규정, 정관 및 관련 규정에 부합하여야 하며, 또한 투자자들의 이익이 극대화될 수 있도록 대상회사 경영진의 도덕성, 향후 사업성, 수익성, 성장성, 기술력 등을 고려하여 결정되었으며, 수익성과 기업 규모 등은 아래 기술되는 코스닥시장 상장요건을 충족하는 범위에서 선정하였습니다.

나. 코스닥시장 상장 규정에 의한 제한

코스닥시장 상장규정 제19조의4에 의거 기업인수목적회사와 합병하고자 하는 회사는 관련 요건을 충족하여야 합니다.

| [코스닥시장 상장 규정] |

|

제19조의4(기업인수목적회사의 합병상장) ② 기업인수목적회사와 합병하고자 하는 주권비상장법인등은 상장예비심사청구일 현재 다음 각 호의 요건을 충족하여야 한다. 1. 주권비상장법인등이 일반기업, 벤처기업 또는 기술성장기업(외국기업 및 국내소재외국지주회사를 제외한다)인지 여부에 따라 각각 다음 각 목의 요건을 충족할 것. 이 경우 주권비상장법인등이 신속합병상장기업인 경우에는 제6조제1항제19호가목의 요건을 적용하지 아니하며, 주권비상장법인등이 상장심사서류 제출 전 1년 이내에 인수합병중개망에 등록된 후 1월을 경과하고 최근 사업연도 매출액 및 이익등이 세칙으로 정하는 요건을 충족하는 경우에는 제6조제1항제19호가목의 요건을 적용하지 아니할 수 있다. 다만, 신속합병상장기업 또는 인수합병중개망에 등록된 법인의 현저한 영업 악화 등 거래소가 필요하다고 인정하는 경우에는 제6조제1항제19호가목의 요건을 적용할 수 있다. 가. 일반기업 또는 벤처기업 : 제6조제1항제4호, 제6호가목[(1)(3)의 요건은 제외하고, (2)(4)의 요건 중 시가총액 요건은 제외하여 적용한다], 제9호, 제14호 및 제19호의 요건을 충족하고 있을 것. 다만, 유가증권시장 주권상장법인의 경우 제6조제1항제19호의 요건을 적용하지 아니할 수 있다. 나. 기술성장기업 : 제6조제1항제4호, 제9호, 제14호, 제19호 및 제7조제2항의 요건을 충족하고 있을 것 2. 법 시행령 제176조의5제2항 또는 제3항에 따라 산정된 합병가액 또는 최근 사업연도말 현재 재무상태표상 자산총액(합병대상법인이 다수인 경우 각 합병대상법인의 합병가액 또는 자산총액을 각각 합산한 가액을 말한다)이 법 시행령 제6조제4항제14호가목에 따라 예치기관등에 예치 또는 신탁된 금액의 100분의 80 이상일 것 3. 벤처기업인 주권비상장법인등과의 합병을 목적으로 설립된 기업인수목적회사의 경우 합병대상 주권비상장법인등이 벤처기업일 것 4. 합병대상 주권비상장법인등에 대한 합병대가의 전부 또는 일부를 금전으로 지급하는 경우가 아닐 것. 다만, 합병대가를 지급함에 있어서 단주의 처리 등을 위하여 금전으로 지급하는 것이 불가피하다고 거래소가 인정하는 경우에는 그러하지 아니하다. |

다. 정관 및 관련 법규에 의한 제한

상상인이안제1호기업인수목적㈜ 정관 제57조의 의거 합병대상법인은 자본시장법시행령 제176조의5제1항 각 호에 따라 산정된 합병가액 또는 최근 사업연도말 현재 재무상태표 상 자산총액이 예치(또는 신탁)된 금액의 100분의 80 이상이어야 합니다. 또한, 상법 제542조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없고 정관 제57조4항 각 호에 해당하는 회사와는 합병할 수 없습니다. 당사 정관 상 합병대상법인의 제한 관련 세부조항은 아래와 같습니다.

| [정관] |

|

제57조(합병대상법인의 규모 및 합병제한) ① 합병대상법인의 자본시장법 시행령 제176조의5 제1항 각호에 따라 산정된 합병가액 또는 최근 사업년도 말 현재 재무상태표 상 자산총액이 예치자금 100분의 80이상이어야 한다. 이 경우 합병대상법인이 다수인 경우에는 각 법인의 합병가액 또는 자산총액을 각각 합산한 금액을 기준으로 한다. ② 주권의 최초 모집 이전에 협상이 진행되고 있거나 잠정적으로 정해진 합병대상법인이 존재하지 아니하여야 한다. ③ 이 회사는 상법 제542조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없다. ④ 이 회사는 다음 각 호의 어느 하나에 해당하는 자 및 회사와 합병할 수 없다. 1. 이 회사 주권의 최초 모집 전에 자본시장법 시행령 제139조 제1호 각 목의 증권(의결권 없는 주식에 관계된 것을 포함한다. 이하 “주식 등”이라 한다.)을 취득한 자 (이하 “공모전 주주 등”이라 한다.) 2. 이 회사의 공모전 주주 등 또는 다음 어느 하나에 해당하는 자가 자본시장법 제9조 제1항에 따른 대주주이거나 발행주식총수의 100분의 5 이상을 소유하는 회사 가. 이 회사의 공모전 주주 등에 속하는 자본시장법 시행령 제6조 제4항 제14호 다목에 따른 지분증권 투자매매업자의 임직원으로서 이 회사의 설립 및 운영 등과 관련된 업무를 수행하였거나 수행 중인 자, 그 배우자 및 직계존비속 나. 이 회사의 공모전 주주 등에 속하는 법인의 임원, 그 배우자 및 직계존비속 다. 이 회사의 공모전 주주 등에 속하는 개인의 배우자 및 직계존비속 라. 이 회사의 임직원, 배우자 및 직계존비속 3. 이 회사의 공모전 주주 등의 자본시장법 제9조 제1항에 따른 대주주 및 「독점규제 및 공정거래에 관한 법률」에 따른 계열회사 4. 이 회사 또는 공모전 주주 등과 임직원을 겸직하거나 최근 2년 이내에 임직원을 겸직하였던 회사 ⑤ 본 조 제4항 제2호의 소유주식수를 산정함에 있어 자본시장법 시행령 제139조 제1호 각 목의 어느 하나에 해당하는 증권의 권리행사 등으로 발행될 수 있는 주식수를 포함하며, 공모전 주주 등의 주식수 산정시에는 당해 주주 등의 계열회사가 소유하는 주식수를 포함한다. |

한편, ㈜비투엔은 소프트웨어 개발 및 판매 등을 주요 사업으로 영위하는 회사로서, 상상인이안제1호기업인수목적㈜ 정관 제62조 제1항 제2호에 기재된 산업군인 IT(소프트웨어/서비스)에 부합합니다.

| [정관] |

|

제62조(합병을 위한 중점 산업군) ① 이 회사는 상장 이후 다음 각 호의 1에 해당하는 산업군에 속하는 합병대상법인과의 합병을 추진하며, 동 산업군에 부품 및 장비를 제조ㆍ판매하는 기업을 중점으로 합병을 추진한다. 1. 바이오제약(자원), 의료기기 2. IT (소프트웨어/서비스) 3. 신재생에너지 4. 탄소저감에너지 5. 게임 / 모바일 산업 6. 전자 / 통신 관련 산업 7. 신소재 / 나노융합 8. 고부가 식품산업 9. 기타 미래 성장 동력을 갖추었다고 판단되는 산업 ② 제1항의 규정에도 불구하고, 이 회사는 제1항 규정의 중점 산업군에 속하는 사업을 영위하지 아니하는 우량회사와도 합병을 추진할 수 있다. |

II. 합병 가액 및 그 산출근거

[평가기관 및 개요]

| 평가 계약일자 | 2021년 03월 26일 |

| 평 가 기 간 | 2021년 03월 26일 ~ 2021년 05월 12일 |

| 제 출 일 자 | 2021년 05월 13일 |

| 평 가 회 사 명 | 이촌회계법인 |

| 대 표 이 사 | 김 명 진 |

| 소 재 지 | 서울특별시 영등포구 국제금융로 70 |

| 평 가 책 임 자 | (성명) 최 성 환 (전화번호) 070-7660-0684 |

1. 합병의 방법 및 요령

본 합병은 코스닥시장 주권상장법인인 상상인이안제1호기업인수목적 주식회사가 비상장법인인 주식회사 비투엔을 흡수합병하는 방법으로 하며, 이에 따라 상상인이안제1호기업인수목적 주식회사는 존속하고 주식회사 비투엔은 소멸되어 해산합니다.

본 건 합병의 합병가액 평가는 자본시장과금융투자업에관한법률시행령 제176조의5,증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조의 규정에 의거하여 합병법인과 피합병법인은 기준주가에 할인율을 반영한 평가가액(단, 기준주가가 자산가치에 미달할 경우 자산가치로 할 수 있음)으로 합니다.

피합병법인은 기업인수목적회사인 합병법인과 협의하여 정한 평가방법인 증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조의 규정에 의거하여 본질가치(자산가치와 수익가치를 1과 3의 비율로 가중산술평균한 가액)를 합병가액으로 하여 산출된 합병비율로 피합병법인 주주에게 합병법인 주식 등을 교부할 예정입니다.

2. 합병비율에 대한 평가

2.1 합병당사회사 개요

| 구 분 | 합병법인 | 피합병법인 | |

|---|---|---|---|

| 법인명 | 상상인이안 제1호기업인수목적(주) | (주)비투엔 | |

| 합병 후 존속여부 | 존속 | 소멸 | |

| 대표이사 | 이지연 | 조광원 | |

| 주소 | 본사 | 서울특별시 강남구 테헤란로 424, 20층 | 서울특별시 영등포구 선유로 146, 2층 |

| 연락처 | 02-3779-3140 | 02-2636-0090 | |

| 설립년월일 | 2018년 9월 12일 | 2004년 10월 13일 | |

| 납입자본금(주1) | 475,000,000원 | 800,000,000원 | |

| 자산총액(주2) | 9,938,244,988원 | 22,353,171,155원 |

|

| 결산기 | 12월 31일 | 12월 31일 | |

| 종업원수(주3) | - | 107명 |

|

| 발행주식의 종류 및 수 | 보통주 4,750,000(액면가 100원) | 보통주160,000(액면가 5,000원) | |

| (Source : 합병법인 및 피합병법인 사업보고서 |

| (주1) 2020년 12월말 현재 자본금입니다. |

| (주2) 합병법인과 피합병법인의 자산총액은 2020년 12월 31일 현재의 한국채택국제회계기준에 의한 감사보고서상 금액입니다. |

| (주3) 종업원수는 2020년 12월말 현재 정규직 종업원 수입니다. |

2.2 평가의 개요

코스닥시장 주권상장법인인 합병법인과 비상장법인인 피합병법인이 합병을 실시함에 있어 2021년 5월 13일에 이사회 결의를 거쳐 금융위원회에 주요사항보고서를 제출할 계획인 바, 동 주요사항보고서 상의 합병가액의 산정에 대하여 본평가인은 아래의 관련규정을 적용하여 주권상장법인인 합병법인과 비상장법인인 피합병법인의 1주당 합병가액을 산출하였으며, 이를 기초로 합병비율의 적정성을 검토하였습니다.

<관련규정>

-자본시장과금융투자업에관한법률165조의4, 동법 시행령 제176조의5

-증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조

한편, 자본시장과금융투자업에관한법률시행령 제176조의5에 따라 합병법인은 주권비상장법인에 대한 합병가액 산정시 기업인수목적회사로서 특정한 투자자 보호요건을 충족하는 경우 적용할 수 있는 합병당사회사간 협의에 의한 자산가치와 수익가치의 가중산술평균방법에 대하여 검토를 요청하였습니다.

이러한 특례규정을 적용받기 위한 투자자 보호요건은 다음과 같으며, 당 법인은 기업인수목적회사가 해당 요건을 충족했다는 가정하에 합병비율을 산정하였습니다. 또한본 합병비율평가보고서에서는 하기 제3호의 규정에 따라 일반규정을 적용받을 시 합병비율의 적정성도 비교 검토하였습니다.

<관련규정>

- 증권의발행및공시등에관한규정 제5-13조 제4항

① 기업인수목적회사가 자본시장과금융투자업에관한법률 제165조의5제2항에 따라 매수하는 주식을 공모가격 이상으로 매수할 것

② 자본시장과금융투자업에관한법률시행령 제6조제4항제14호다목에 따른 투자매매업자가 소유하는 증권(기업인수목적회사가 발행한 영 제139조 제1호 각 목의 증권으로 의결권 없는주식에 관계된 증권을 포함한다)을 합병기일 이후 1년간 계속 소유할것

③ 자본시장과금융투자업에관한법률 시행령 제176조의5 제3항 제2호 나목에 따라 협의하여 정한 가격을 자본시장과금융투자업에관한법률 시행령 제176조의5 제2항에 따라 산출한 합병가액 및 상대가치와 비교하여 공시할 것

2.3 평가방법

2.3.1 기준재무제표

증권의 발행 및 공시등에 관한 규정 제5-13조 2항에서 합병가액 산정을 위한 회계기준은 주권상장법인이 최근 제출한 사업보고서에서 채택하고 있는 회계기준을 적용하게 되어 있습니다. 본 평가에서 합병법인 및 피합병법인의 한국채택국제회계기준을 적용한 별도재무제표를 이용하여 합병비율을 산출하였습니다.

2.3.2 기준주가에 할인율을 반영한 평가가액 분석방법

주권상장법인인 합병법인의 기준주가에 할인율을 반영한 평가가액은 자본시장과금융투자업에관한법률시행령 제176조의5에 따라 합병을 위한 이사회결의일과 합병계약을 체결한 날 중 앞서는 날의 전일을 기산일로 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 30의 범위에서 할인 또는 할증한 가액(본 건 합병에서는 8.72% 할인한 가액)으로 산정하였습니다.

2.3.3 본질가치 분석방법

비상장법인인 피합병법인의 본질가치는 자본시장과금융투자업에관한법률시행령 제176조의5 제3항에 의거 피합병법인이 비상장법인인 경우 기업인수목적회사와 협의하여 정하는 가격인 자산가치와 수익가치를 각각 1과 3으로 하여 가중산술평균한 가액으로 산정하였습니다.

본질가치 중 자산가치와 수익가치의 분석방법은 다음과 같습니다.

2.3.3.1. 분석기준일

본질가치 산정을 위한 분석기준일은 증권의발행및공시등에관한규정 시행세칙 제8조에 따라 주요사항보고서를 제출하는 날의 5영업일 전일(2021년 05월 04일)입니다.

2.3.3.2 자산가치 분석방법

자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 따라 분석기준일(2021년 05월 04일) 현재의 발행주식 1주당 순자산가액으로 하였으며, 순자산가액은 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말(2020년 12월 31일)의 재무상태표의 자본총계에서 다음의 금액을 가감하여 산정하였습니다.

1) 분석기준일 현재 실질가치가 없는 무형자산 및 회수가능성이 없는 채권을 차감

2) 분석기준일 현재 투자주식중 취득원가로 측정하는 시장성 없는 주식의 순자산가액이 재무상태표에 계상된 금액과 차이나는 경우에는 순자산가액과의 차이 가감 (단, 손상이 발생한 경우에는 순자산가액과의 차이를 가산할 수 없음)

3) 분석기준일 현재 투자주식중 시장성 있는 주식의 종가가 재무상태표에 계상된 금액과 차이나는 경우에는 종가와의 차이 가감

4) 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 잔액이 회계처리기준에따라 계상하여야 할 금액보다 작을 때에는 그 차감액을 차감

5) 최근 사업연도말 이후부터 분석기준일 현재까지 손상차손이 발생한 자산의 경우 동 손상차손을 차감

6) 최근사업연도말 현재 자기주식을 가산

7) 최근사업연도말 현재 비지배지분을 차감.(단, 최근사업연도말의 연결재무상태표를 사용하는 경우에 한함)

8) 최근 사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환사채의 전환권 행사 및 신주인수권부사채의 신주인수권 행사에 의하여 증가한 자본금을 가산하고, 유상감자에 의하여 감소한 자본금 등을 차감

9) 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금 등 자본잉여금 및 재평가잉여금을 가산

10) 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 배당금 지급, 전기오류수정손실 등을 차감하고, 전기오류수정이익을 가산함

11) 기타 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액을 가감

2.3.3.3 수익가치 분석방법

수익가치 분석방법은 미래의 수익성에 대한 기준 또는 할인의 대상에 따라 현금흐름할인모형, 배당할인모형, 이익할인법 등 다양한 평가방법이 있으며, 증권의발행및공시등에관한규정시행세칙 제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형을 적용하여 합리적으로 산정하도록 되어 있습니다.

본 평가인은 수익가치를 현금흐름할인법으로 산정하였습니다. 현금은 기업의 모든 활동을 경제적으로 환산시켜 주는 지표이며, 기업이 창출하는 현금흐름은 기업의 모든 기대수익과 위험을 반영한 결과물입니다. 따라서, 현금흐름할인법은 일반적으로 회사의 기업가치를 가장 잘 반영한다고 인정됩니다. 특히, 피합병법인의 주요 사업이속한 데이터서비스 산업의 경우 인공지능, 불록체인, 빅데이터 등이 산업을 이끌고 있어 데이터컨설팅 및 빅데이터 솔루션 시장의 중장기적인 성장이 예상되며, 신규 사업기회가 커질 수 있는 점을 고려하였을 경우, 향후 피합병법인의 중장기 성장에 따른 영업현금흐름을 반영할 수 있는 현금흐름할인모형이 합리적인 평가방법인 것으로 판단됩니다.

배당평가모형을 적용하기 위해서는 일관성 있는 배당실적이 존재하여야 합리적인 추정이 가능하나 피합병법인이 배당실적이 없으며, 이익할인법은 추정기간이 2사업연도로 성장성이 낮고 매년 이익 수준이 비슷한 기업에 적합한 분석방법이기 때문에 평가대상의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재하여 실질적인 가치를 측정하는 데 적합하지 않을 수 있습니다. 따라서, 본 평가에서는 피합병법인에 가장 합리적일 것으로 판단되는 현금흐름할인법을 수익가치 산정방법으로 채택하였습니다.

각 수익가치 분석방법의 주요 내용은 다음과 같습니다.

(1) 현금흐름할인법

현금흐름할인법은 평가대상으로부터 기대되는 미래 현금유입액을 측정한 후 할인율을 적용하여 현재가치를 산정하는 방법입니다. 현금흐름은 다양하게 정의될 수 있으며, 일반적으로 주주에게 귀속되는 잉여현금흐름, 기업전체에 귀속되는 잉여현금흐름 등을 사용합니다.

기업잉여현금흐름할인법은 일정기간 동안 기업의 현금흐름을 추정하여 추정기간의 기업잉여현금흐름과 추정기간 이후의 기업잉여현금흐름을 가중평균자본비용(WACC: Weighted Average Cost of Capital)으로 할인한 현재가치의 합으로 영업가치를 산정한 후 비영업용자산을 가산하여 기업가치를 산출합니다. 산출된 기업가치에서 이자부부채만큼 차감함으로써 최종적으로 자기자본가치를 산정합니다.

(2) 배당할인법

향후 예상되는 배당금을 현재가치로 할인하는 모형으로, 투자자의 입장에서 투자는 피투자기업의 미래수익 또는 미래현금흐름이 투자자에게 지급되는 배당을 통해서 실현된다라는 가정에서 출발합니다. 따라서 투자자 입장에서의 기업가치는 향후에 기대되는 피투자기업으로부터의 배당금을 적정한 할인율로 할인한 현재가치가 될 것이라는 논리입니다.

이런 배당할인법에 의한 가치평가는 회사의 배당정책이 자의적인 의사결정사항으로 장기간의 미래 배당금을 추정하는데 어려움이 있으며, 피합병법인과 같이 배당성향을 분명하게 알 수 없는 경우, 적정가치를 반영하기 어려운 점이 존재합니다.

(3) 이익할인법

이익할인법은 회계상 이익을 적정한 할인율로 할인하여 기업가치를 산정하는 방법으로, 개정전 증권의 발행및공시등에관한규정 및 상속세및증여세법 등에서 사용되고 있습니다. 2012년 12월 개정전 증권의발행및공시등에관한규정에서는 수익가치를 향후 2사업연도(주요사항보고서를 제출하는 날이 속하는 사업연도와 그 다음 사업연도)의 주당 추정이익에 자본환원율을 적용하여 주당 수익가치를 산정하였습니다. 자본환원율은 대상 기업의 가중평균차입이자율의 1.5배와 상속세및증여세법시행령에따라 고시되는 이율(10%) 중 높은 이율을 적용하도록 하였습니다.

이러한 수익가치 산정방법은 현금흐름할인법에 비해 계산이 간단하고 이해하기 쉬우나, 향후 2개년의 추정손익이 영원히 계속됨을 전제하고 있으며, 평가대상회사의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재합니다.

2.3.4 상대가치 분석방법

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면 본질가치에 따른 가격으로 합병비율을 산정하는 경우에는 금융위원회가 정하여 고시하는 방법에 따라 산정한 유사한 업종을 영위하는 법인의 가치(이하 "상대가치"라 한다)를 비교하여 공시하여야 합니다.

증권의발행및공시등에관한규정시행세칙 제7조에 따르면, 상대가치는 피합병법인과한국거래소 업종분류에 따른 소분류 업종이 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 법인(이하 "유사회사")의 주가를 기준으로 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액과 분석기준일 이전 1년 이내에 유상증자를 하거나 전환사채 또는 신주인수권부사채를 발행한 사실이 있는 경우 그 거래가액을 가중산술평균한 가액을 100분의 10 이내로 할인 또는 할증한 가액(이하 "유상증자 등으로 인한 주당 최근 거래가액")을 산술 평균한 가액으로 산정하도록 하고 있습니다.

다만, 분석기준일 이전 1년 이내에 유상증자 등을 한 사실이 없는 경우 혹은 분석기준일 이전 1년 이내에 유상증자 등을 하였더라도 유상증자 등으로 인한 주당 최근 거래가액이 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액보다 큰 경우에는 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액을 상대가치로 적용하도록 하고 있습니다.

한편, 유사회사가 3사 미만인 경우에는 유사회사별 비교가치를 산출하지 아니하며, 이 경우 피합병법인의 합병가액 산정시 상대가치는 비교 공시되지 않습니다.

유사회사별 비교가치는 다음 산식에 따라 산정하였습니다.

유사회사별 비교가치 = 유사회사의 주가 × [(평가대상회사의 주당법인세비용차감전계속사업이익 ÷ 유사회사의 주당법인세비용차감전계속사업이익) + (평가대상회사의 주당순자산 ÷ 유사회사의 주당순자산)] ÷ 2

유사회사의 주가는 당해 기업의 보통주를 기준으로 분석기준일의 전일부터 소급하여1월간의 종가를 산술평균하여 산정하되, 그 산정가액이 분석기준일의 전일종가를 상회하는 경우에는 분석기준일의 전일 종가로 하였습니다. 만약 계산기간 내에 배당락 또는 권리락이 있을 때에는 그 이후의 가액을 기준으로 계산하였습니다.

유사회사는 증권의발행및공시등에관한규정 시행세칙 제7조 제5항에 따라 다음의 요건을 구비하는 모든 법인을 대상으로 하였습니다.

요건 1. 주당법인세비용차감전계속사업이익이 액면가의 10% 이상일 것

요건 2. 주당순자산이 액면가액 이상일 것

요건 3. 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건 4. 최근 사업연도의 재무제표에 대한 외부감사인의 감사의견이 적정 또는 한정일 것

본 평가에서는 한국채택국제회계기준에 의하여 감사받은 별도 또는 개별재무제표를 이용하여 유사회사의 주당법인세비용차감전계속사업이익과 주당순자산가액을 산정하였습니다.

3. 합병비율 평가 결과

3.1 합병비율 평가 요약

| (단위: 원) |

|

구분 |

합병법인 |

피합병법인 |

|---|---|---|

|

A. 기준주가에 할인율을 반영한 평가가액 (주1) |

2,000 | 해당사항 없음 |

|

a. 기준주가 |

2,191 | 해당사항 없음 |

|

b. 할증률(할인율) |

(8.72%) | 해당사항 없음 |

|

B. 본질가치 (주2) |

해당사항 없음 | 317,890 |

|

a. 자산가치 |

1,727 |

47,769 |

|

b. 수익가치 |

해당사항 없음 | 407,928 |

|

C. 상대가치 (주3) |

해당사항 없음 | 해당사항 없음 |

|

D. 합병가액/1주 |

2,000 | 317,890 |

|

E. 합병비율 |

1 | 158.9450 |

| (Source: 한국거래소 및 이촌회계법인 Analysis) |

| (주1) '자본시장과금융투자업에관한법률시행령 제176조의5'에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가에 할인율을 반영한 평가가액으로 평가하였습니다. 주권비상장법인인 피합병법인의 기준주가는 주권비상장법인이므로 산정하지 아니하였습니다. |

| (주2) '증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조' 및 자본시장법시행령 제176조의5 3항에 따라 피합병법인이 주권비상장법인인 경우 기업인수목적회사와 협의하여 정하는 가액으로서, 자산가치와 수익가치를 각각 1과 3의 비율로 가중산술평균한 가액으로 산정하였습니다. |

| (주3) 피합병법인의 유사회사 선정기준을 충족시키는 유사한 주권상장법인이 3사 미만이므로상대가치를 산정하지 아니하였습니다. |

3.1.1 피합병법인 1주당 합병가액의 비교목적 공시

| (단위 : 원) |

| 본질가치 산정시 자산가치와 수익가치 적용 비율 |

구분 | 평가결과 |

|---|---|---|

| 1:3적용 시 |

피합병법인 1주당 합병가액 | 317,890 |

| 합병비율 | 158.9450 | |

| 1:1.5 적용 시(주1) | 피합병법인 1주당 합병가액 | 263,860 |

| 합병비율 | 131.9300 |

| (Source: 이촌회계법인 Analysis) |

| (주1) 증권의발행및공시등에관한규정 제5-13조 제4항 제3호의 규정에 따라 비교목적으로 공시되는 일반규정에 따른 피합병법인의 1주당 합병가액은 다음과 같습니다. |

| (단위 : 원) |

| 구분 | 금액 | 비고 |

|---|---|---|

| 가. 본질가치 | 263,860 | [나 + (다×1.5)]÷2.5 |

| 나. 자산가치 | 47,769 | - |

| 다. 수익가치 | 407,928 | - |

| 라. 상대가치 | 해당사항 없음 | 유사회사 3사 미만이므로 산출하지 아니함 |

| 마. 합병가액(주1) | 263,860 | 자산가치와 수익가치 1:1.5 적용시 |

| (Source: 이촌회계법인 Analysis) |

3.2 합병당사회사의 합병가액 산정

3.2.1 합병법인의 합병가액 산정

주권상장법인의 합병가액은 원칙적으로 기준주가를 적용하되, 기준주가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있습니다. 본 건 합병법인의 합병가액은 자산가치보다 기준주가에 할인율을 반영한 평가가액이 높기에 본 평가에서는 기준주가에할인율을 반영한 평가가액을 합병가액으로 산정하였습니다.

| (단위: 원) |

|

구분 |

금액 |

|---|---|

|

A. 기준주가에 할인율을 반영한 평가가액 |

2,000 |

|

B. 자산가치 |

1,727 |

|

C. 합병가액 (Max[A, B]) |

2,000 |

|

(Source: 한국거래소 및 이촌회계법인 Analysis) |

3.2.1.1 합병법인의 기준주가 산정

합병법인의 기준주가에 할인율을 반영한 평가가액은 자본시장과금융투자업에관한법률시행령 제176조의5 제1항제1호에 따라 합병을 위한 이사회 결의일(2021년 05월 13일)과 합병계약을 체결한 날(2021년 05월 13일) 중 앞서는 날의 전일(2021년 05월 12일)을 기산일(영업일 기준)로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 30의 범위에서 할인 또는 할증한 가액(본건 합병에서는 8.72% 할인한 가액)으로 산정하였습니다.

본 합병의 경우 합병을 위한 이사회 결의일과 합병계약을 체결한 날 모두 2021년 05월 13일이므로 합병을 위한 이사회 결의일의 전일인 2021년 05월 12일이 기산일입니다. 최근 1개월 가중산술평균종가는 2021년 04월 13일부터 2021년 05월 12일까지의 종가와 거래량을 이용하며 최근 1주일 가중산술평균종가는 2021년 05월 06일부터 2021년 05월 12일까지의 종가와 거래량을 이용합니다.

| (단위: 원) |

|

구분 |

기간 |

금액 |

|---|---|---|

|

A. 1개월 가중평균 주가 |

2021년 04월 13일부터 2021년 05월 12일까지 |

2,180 |

|

B. 1주일 가중평균 주가 |

2021년 05월 06일부터 2021년 05월 12일까지 | 2,188 |

|

C. 최근일 주가 |

2021년 05월12일 | 2,205 |

|

D. 산술평균 주가 [(A+B+C)÷3] |

2,191 | |

|

E. 할증(할인)률 |

(8.72%) | |

|

F. 기준주가에 할인율을 반영한 평가가액 (D×(1+E)) |

2,000 | |

한편, 상기 기준주가 산정을 위해 2021년 05월 12일을 기산일로 하여 소급한 1개월 주가 및 거래량 현황은 다음과 같습니다.

| (단위: 원, 주) |

|

일자 |

종가 |

거래량 |

종가 X 거래량 |

|---|---|---|---|

| 2021-05-12 | 2,205 | 551,227 | 1,215,455,535 |

| 2021-05-11 | 2,090 | 34,780 | 72,690,200 |

| 2021-05-10 | 2,080 | 37,594 | 78,195,520 |

| 2021-05-07 | 2,080 | 12,849 | 26,725,920 |

| 2021-05-06 | 2,120 | 3,176 | 6,733,120 |

| 2021-05-04 | 2,100 | 2,101 | 4,412,100 |

| 2021-05-03 | 2,115 | 3,569 | 7,548,435 |

| 2021-04-30 | 2,115 | 1,562 | 3,303,630 |

| 2021-04-29 | 2,115 | 1,012 | 2,140,380 |

| 2021-04-28 | 2,130 | 7,648 | 16,290,240 |

| 2021-04-27 | 2,140 | 4,938 | 10,567,320 |

| 2021-04-26 | 2,110 | 1,314 | 2,772,540 |

| 2021-04-23 | 2,110 | 2,201 | 4,644,110 |

| 2021-04-22 | 2,110 | 2,318 | 4,890,980 |

| 2021-04-21 | 2,110 | 1,037 | 2,188,070 |

| 2021-04-20 | 2,115 | 9,968 | 21,082,320 |

| 2021-04-19 | 2,120 | 2,464 | 5,223,680 |

| 2021-04-16 | 2,115 | 5,005 | 10,585,575 |

| 2021-04-15 | 2,120 | 1,672 | 3,544,640 |

| 2021-04-14 | 2,095 | 13,639 | 28,573,705 |

| 2021-04-13 | 2,100 | 17,632 | 37,027,200 |

| 최근 1개월 합계 | 717,706 | 1,564,595,220 | |

| 최근 1주일 합계 | 639,626 | 1,399,800,295 | |

|

1개월 가중평균종가 |

2,180 | ||

|

1주일 가중평균종가 |

2,188 | ||

| 최근일 종가 | 2,205 | ||

|

(Source: 한국거래소 및 이촌회계법인 Analysis) |

3.2.1.2 합병법인의 자산가치 산정

합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말 현재의 한국채택국제회계기준에 의해 감사받은 개별재무제표상의 자본총계에서 일부 조정항목을 가감하여 산정된 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다. 합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

| (단위: 원, 주) |

|

과 목 |

금 액 |

|---|---|

|

A. 최근 사업연도말 자본총계 (주1) |

8,996,618,934 |

|

B. 조정항목(a - b) |

- |

| a. 가산항목 | 932,123,208 |

| (1) 최근사업연도말 현재 자기주식 |

- |

| (2) 최근사업연도말 이후 자본금증가액 | - |

| (3) 최근사업연도말 이후 자본잉여금증가액 | - |

| (4) 최근사업연도말 이후 재평가잉여금증가액 | - |

| (5) 최근사업연도말 이후 중요한 순자산증가액(주3) |

932,123,208 |

| (6) 투자주식중 취득원가로 측정하는 시장성 없는 주식의 순자산가액이 재무상태표에 계상된 금액과 차이나는 경우에는 순자산가액과의 차이 | - |

| (7) 분석기준일 현재 투자주식중 시장성 있는 주식의 종가가 재무상태표에 계상된 금액과 차이나는 경우에는 종가와의 차이를 가감 | - |

| b. 차감항목 | - |

| (1) 실질가치 없는 무형자산 | - |

| (2) 회수가능성이 없는 채권 | - |

| (3) 투자주식중 취득원가로 측정하는 시장성 없는 주식의 순자산가액이 재무상태표에 계상된 금액과 차이나는 경우에는 순자산가액과의 차이 |

- |

| (4) 분석기준일 현재 투자주식중 시장성 있는 주식의 종가가 재무상태표에 계상된 금액과 차이나는 경우에는 종가와의 차이를 가감 |

- |

| (5) 퇴직급여충당부채 과소설정액 |

- |

| (6) 최근사업연도말 이후 자산손상차손 |

- |

| (7) 최근사업연도말 이후 자본금감소액 |

- |

| (8) 최근사업연도말 이후 배당금지급, 전기오류수정손실 |

- |

| (9) 최근사업연도말 이후 중요한 순자산감소액 |

- |

|

C. 조정된 순자산가액 (A + B) |

9,928,742,142 |

|

D. 발행주식총수 (주2) |

5,750,000 |

|

E. 1주당 자산가치 (C ÷ D) |

1,727 |

|

(Source: 한국거래소 및 이촌회계법인 Analysis) |

| (주1) 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도 말인 2020년 12월 31일 현재의 감사받은 개별재무제표상 금액을 적용하였습니다. |

| (주2) 분석기준일 현재의 발행주식총수입니다. |

| (주3) 합병법인의 2020년 12월 31일 현재 재무상태표상 합병법인이 발행한 전환사채가 존재합니다. 2021년 4월 1일 개정된 증권의 발행 및 공시등에 관한 시행세칙에 따르면 전환사채 등과 관련하여 향후 자본금을 증가시킬수 있는 증권의 권리가 행사될 가능성이 확실한 경우에는 권리행사를 가정하여 이를 순자산 및 발행주식의 총수에 반영하게 되어 있습니다. 합병법인이 발행한 전환사채의 1주당 전환가격이 1,000원으로 분석기준일 현재 기준시가를 고려할 때 전환이 확실시 되는 상황입니다. 이를 고려하여 합병법인의 전환사채 장부가액을 순자산증가액에 반영하였으며, 전환가능 주식수 1,000,000주를 발행주식수에 가산하였습니다. 다만 전환사채 (전환가능주식수 1,000,000주)는 당해 주권의 상장일부터 합병대상법인과의 합병기일 후 6개월 동안(단, 증권의 발행 및 공시 등에 관한 규정 제5-13조 제4항에 따른 합병가치 산출시에는 투자매매업자인 주식회사 상상인증권이 소유한 주식 및 전환사채는 당해 주권의 상장일부터 합병대상법인과의 합병기일 이후 1년이 경과하기 전까지) 한국예탁결제원에 보호예수되며, 동 전환사채는 발행 후 1개월이 경과하는 날로부터 전환행사가 가능하나, 전환사채 보유자간 미전환 확약을 통해 코스닥시장 상장일까지 전환권을 행사하지 않을 것을 확약하였습니다. |

3.2.2 피합병법인의 합병가액 산정

자본시장과금융투자업에관한법률시행령 제176조의5 1항에 의하면, 비상장법인인 피합병법인의 합병가액은 본질가치(자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액)로 평가하도록 규정하고 있는 바, 본 평가에서는 자본시장과금융투자업에관한법률시행령 제176조의5 3항에 의거 피합병법인이 비상장법인인 경우 기업인수목적회사와 협의하여 정하는 가격인 자산가치와 수익가치를 각각 1과 3의 비율로 가중산술평균한 본질가치를 적용하였습니다.

| (단위: 원) |

|

구 분 |

금 액 |

비 고 |

|---|---|---|

|

A. 본질가치 |

317,890 | [(aX1+bX 3)÷4] |

|

a. 자산가치 |

47,769 | 1주당 순자산가액 |

|

b. 수익가치 |

407,928 | 1주당 수익가치 |

|

B. 상대가치(주1) |

해당사항 없음 | 유사회사 3사 미만이므로 산정하지 아니함 |

|

C. 합병가액(주2) |

317,890 | - |

|

(Source: 한국거래소 및 이촌회계법인 Analysis) |

| (주1) 상대가치는 비교목적으로 분석하였으나 3개 이상의 유사회사가 존재하지 않아 가치를 산정하지 아니하였습니다. |

| (주2) 피합병법인의 합병가액은 금융감독원 '외부평가업무 가이드라인'의 문단30의 내용에 따라 다음과 같이 피합병법인의 최근 주식거래 현황 등을 고려하여 산정되었습니다. '외부평가업무 가이드라인'의 문단30에 의하면 평가자는 대상 자산의 최근 2년간 거래가격, 과거 평가실적 등이 존재하고 입수 가능한 경우 이를 고려하여 최종가치 산출에 반영 여부를 검토하여야 하며, 시장에서 충분한 기간 거래된 후 그 대상 물건의 내용에 정통한 거래당사자 간에 성립한다고 인정되는 적정가격과 평가방법으로 구한 가치가 차이가 나는 경우 반드시 조정 여부를 고려하여야 하며, 가치 조정을 하지 않은 경우, 가치 조정을 하지 않은 사유를 문서화하고 평가의견서에 기재하여야 합니다. 본 보고서 3.2.2.2 주식양수도 내역을 참고하시기 바랍니다. |

3.2.2.1 피합병법인의 본질가치의 산정

본질가치는 증권의발행및공시등에관한규정 제5-13조와 동 규정 시행세칙 제4조 내지 제8조에 따라 평가하여 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액으로 산정하도록 규정하고 있는 바, 본 평가에서는 자본시장과금융투자업에관한법률시행령 제176조의5 3항에 의거 피합병법인이 비상장법인인 경우 기업인수목적회사와 협의하여 정하는 가격인 자산가치와 수익가치를 각각 1과 3의 비율로 가중산술평균한 본질가치를 적용하였습니다.

(1) 피합병법인의 자산가치의 산정

피합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 의거하여, 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말인 2020년 12월 31일 현재 감사받은 재무상태표의 자본총계에서 일부 조정항목을 가감하여 산정한 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다. 피합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

| (단위: 원, 주) |

|

과 목 |

금 액 |

|---|---|

|

A. 최근 사업연도말 자본총계 (주1) |

7,682,754,150 |

|

B. 조정항목(a - b) |

(39,647,488) |

| a. 가산항목 | - |

| (1) 최근사업연도말 현재 자기주식 |

- |

| (2) 최근사업연도말 이후 자본금증가액 | - |

| (3) 최근사업연도말 이후 자본잉여금증가액 | - |

| (4) 최근사업연도말 이후 재평가잉여금증가액 | - |

| (5) 최근사업연도말 이후 중요한 순자산증가액 |

- |

| (6) 투자주식중 취득원가로 측정하는 시장성 없는 주식의 순자산가액이 재무상태표에 계상된 금액과 차이나는 경우에는 순자산가액과의 차이 | - |

| (7) 분석기준일 현재 투자주식중 시장성 있는 주식의 종가가 재무상태표에 계상된 금액과 차이나는 경우에는 종가와의 차이를 가감 | - |

| b. 차감항목 | 39,647,488 |

| (1) 실질가치 없는 무형자산 | 39,647,488 |

| (2) 회수가능성이 없는 채권 | - |

| (3) 투자주식중 취득원가로 측정하는 시장성 없는 주식의 순자산가액이 재무상태표에 계상된 금액과 차이나는 경우에는 순자산가액과의 차이 |

- |

| (4) 분석기준일 현재 투자주식중 시장성 있는 주식의 종가가 재무상태표에 계상된 금액과 차이나는 경우에는 종가와의 차이를 가감 |

- |

| (5) 퇴직급여충당부채 과소설정액 |

- |

| (6) 최근사업연도말 이후 자산손상차손 |

- |

| (7) 최근사업연도말 이후 자본금감소액 |

- |

| (8) 최근사업연도말 이후 배당금지급, 전기오류수정손실 |

- |

| (9) 최근사업연도말 이후 중요한 순자산감소액 |

- |

|

C. 조정된 순자산가액 (A + B) |

7,643,106,662 |

|

D. 발행주식총수(주3) |

160,000 |

|

E. 1주당 자산가치 (C ÷ D) |

47,769 |

| (Source : 피합병법인 제시자료, 감사보고서 및 이촌회계법인 Analysis) |

| (주1) 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는사업연도의 직전사업연도말인 2020년 12월 31일 현재의 한국채택국제회계기준에 의하여 감사받은 별도재무제표상 금액을 적용하였습니다. |

| (주2) 실질가치가 없는 무형자산 최근 사업연도말 현재 피합병법인이 보유하고 있는 무형자산 중 실질가치가 없는 소프트웨어에 대해 차감 반영하였습니다. |

| (주3) 발행주식수는 분석기준일 현재 등기부등본상 보통주식 발행주식수 160,000주 입니다. |

(2) 피합병법인의 수익가치의 산정

피합병법인의 주당 수익가치는 증권의발행및공시등에관한규정시행세칙 제6조에 따라 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형 중에서 현금흐름할인모형을 적용하여 산정하였습니다. 상세내역은 3.3.3 피합병법인에 대한 수익가치 산정내역에 기술되어 있습니다.

피합병법인의 주당 수익가치의 산정내역은 다음과 같습니다.

| (단위: 천원, 주, 원) |

|

구 분 |

금 액 |

|---|---|

| A. 추정기간 동안의 영업가치 | 17,823,735 |

| B. 영구현금흐름의 영업가치 | 43,493,357 |

| C. 영업가치 [C=A+B] | 61,317,091 |

| D. 비영업자산 가치 | 11,751,464 |

| E. 기업가치 [E=C+D] | 73,068,555 |

| F. 이자부부채의 가치 | 7,800,000 |

| G. 수익가치 [G=E-F] | 65,268,555 |

| H. 발행주식수 | 160,000 |

| I. 1주당 수익가치 | 407,928 |

| (Source : 피합병법인 제시자료, 감사보고서 및 이촌회계법인 Analysis) |

3.2.2.2 피합병법인의 최근 2년간 주식양수도 내역

합병가액 평가의 적정성을 검토하기 위하여 금융감독원 "외부평가업무가이드라인" 문단30의 내용에 따라 다음과 같이 피합병법인의 최근 주식거래현황 등을 고려하였습니다. 금융감독원 "외부평가업무 가이드라인"의 문단 30에 의하면 평가자는 대상자산의 최근 2년간 거래 가격, 과거 평가실적 등이 존재하고 입수가능한 경우 이를 고려하여 최종가치 산출에 반영 여부를 검토하여야 하며, 시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래 당사자간에 성립된다고 인정되는 적정가격과 평가방법으로 구한 가치가 차이가 나는 경우 반드시 가치 조정 여부를 고려하여야하며, 가치 조정을 하지 않는 경우 가치조정을 하지 않는 사유를 문서화하고 평가의견서에 기재하여야 합니다.

3.2.2.2.1 최근 2년간 주식 양수도 내역

피합병법인의 발행주식은 비상장주식이며, 최근 2년간 거래가격 정보가 입수가능한 거래내역은 다음과 같습니다.

| (단위: 주, 원) |

| 연월일 | 매수자 | 거래량 | 거래금액 | 1주당 평균취득가액 | 평가실적 |

|---|---|---|---|---|---|

| 2019.07.12 | 조광원 | 1,400 | 20,160,000 | 14,400 | X |

| 2020.04.30 | 김문영 | 4,800 | 120,000,000 | 25,000 | X |

| 2020.05.02 | 서은화 | 4,800 | 120,000,000 | 25,000 | X |

| 2020.05.06 | 이연례 | 3,200 | 80,000,000 | 25,000 | X |

| 2020.09.14 | 조남문 | 1,000 | 25,000,000 | 25,000 | X |

| 2021.02.19 | 박희연 | 100 | 1,500,000 | 15,000 | X |

| 2021.02.19 | 박진용 | 100 | 1,500,000 | 15,000 | X |

| 2021.02.22 | 지우근 | 500 | 25,000,000 | 50,000 | X |

| 2021.02.22 | 박순혁 | 100 | 5,000,000 | 50,000 | X |

| 2021.02.22 | 최경희 | 1,200 | 60,000,000 | 50,000 | X |

| 2021.02.22 | 정진석 | 1,100 | 55,000,000 | 50,000 | X |

| 2021.02.23 | 김영경 | 500 | 25,000,000 | 50,000 | X |

| 2021.02.23 | 오재철 | 1,500 | 75,000,000 | 50,000 | X |

| 2021.02.23 | 신지선 | 400 | 20,000,000 | 50,000 | X |

| 2021.02.23 | 백경순 | 200 | 10,000,000 | 50,000 | X |

| 2021.02.24 | 유진승 | 1,400 | 70,000,000 | 50,000 | X |

| 2021.02.24 | 하승길 | 400 | 20,000,000 | 50,000 | X |

| 2021.02.24 | 임성민 | 500 | 25,000,000 | 50,000 | X |

| 2021.02.24 | 정동원 | 2,000 | 100,000,000 | 50,000 | X |

| 2021.02.24 | 정예원 | 200 | 10,000,000 | 50,000 | X |

| 2021.03.19 | 이경호 | 200 | 10,000,000 | 50,000 | X |

| (Source : 피합병법인 제시자료 및 이촌회계법인 Analysis) |

또한 다음의 비상장주식 거래사이트를 조사한 결과, 동 사이트에 게시된 피합병법인의 최근 시세 정보는 존재하지 않습니다.

| 구분 | 인터넷 주소 | 1주당 가격 |

|---|---|---|

| 38커뮤니케이션 | http://www.38.co.kr | 해당사항 없음 |

| 피스톡 | http://www.pstock.co.kr/ | 해당사항 없음 |

| (Source : 이촌회계법인 Analysis) |

3.2.2.2.2 최근 2년간 피합병법인 유상증자 내역

피합병법인의 최근 2년간 주식발행내역은 없습니다.

3.2.2.2.3 검토의견

최근 2년간 주식양수도 거래에서 본평가인은 구체적인 평가방법 및 주요 가정 사항에 대한 정보를 입수할 수 없었으며, 거래가격정보를 알 수 있는 거래는 모두 개인주주간 합의에 의해 이루어진 양수도 거래였습니다. 즉 본 평가인은 당시 거래된 주당거래가액이 금융감독원 "외부평가업무 가이드라인" 문단30의 내용에 따른, '시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래당사자간에 성립한다고 인정되는 적정가격'이라고 판단할 수 있는 충분하고 합리적인 근거를 확인하지 못하였습니다. 최종적으로 피합병법인의 주식을 장외시장(38커뮤니케이션, 피스톡 등 인터넷 비상장 장외주식 거래시장)에서 확인한 결과 피합병법인의 주식이 거래되지 않는 것을 확인하였습니다.

따라서 본 평가에서 최근 2년간의 거래가액을 근거로 합병가액의 추가적인 가치 조정은 반영하지 않았습니다.

3.2.2.3 피합병법인의 상대가치 산정

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면 주권상장법인과 주권비상장법인 간의 합병인 경우 비상장법인의 합병가액 산정시 주권상장법인 중 유사회사를 선정하여 유사회사의 주가를 기준으로 한 비교가치인 상대가치를 증권신고서에 비교하여 공시하도록 하고 있는 바, 유사회사 산정 검토결과는 다음과 같습니다.

(1) 유사회사 선정요건

증권의발행및공시등에관한규정시행세칙 제7조에 의하면, 상대가치를 산출하기 위해서는 주권비상장법인인 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 같은 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30이내의 범위에 있는 법인으로서, 다음 각 호의 요건을 구비하는 3사 이상의 주권상장법인으로 하여야 합니다.

요건1) 주당법인세비용차감전계속사업이익이 액면가액의 10% 이상일 것

요건2) 주당순자산이 액면가액 이상일 것

요건3) 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건4) 최근사업연도의 재무제표에 대한 감사인의 감사의견이 적정 또는 한정일 것

따라서, 본 합병비율의 평가시 상대가치 산정은 증권의발행및공시등에관한규정시행세칙 제7조의 한국거래소 업종분류에 따른 소분류 업종이 피합병법인과 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 회사 중 상기 요건1) 부터 요건4)를 충족하는 유사회사의 존재 여부를 검토하였습니다.

(2) 유사회사의 검토 결과

피합병법인인 주식회사 비투엔은 한국거래소 업종분류에 따른 소분류 업종 분류상 "소프트웨어 개발 및 공급업"을 영위하고 있습니다. 본 평가인의 검토 결과, 한국거래소 업종분류에 따른 소분류업종인 "소프트웨어 개발 및 공급업"에 해당하는 주권상장법인(코넥스 상장법인 제외)을 유사회사로 판단하고 검토하였습니다.

동 유사회사 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 피합병법인과 유사한 데이터/빅데이터/AI 관련 사업이며, 최근 사업연도말 주당법인세비용차감전 계속사업이익과 주당순자산을 피합병법인의 주당법인세비용차감전계속사업이익과 주당순자산을 비교한 결과 각각 100분의 30 이내의 범위에 있는 회사가 3사 미만이므로 피합병법인의 합병가액의 산정에 유사회사별 비교가치를 산출하지 않습니다.

(3) 유사회사 요건 충족 여부 검토

(가) 제품 또는 용역의 종류가 유사한 주권상장법인 검토

분석기준일 현재 피합병법인의 매출구성에서 가장 큰 비중을 차지하는 제품 또는 용역은"데이터/빅데이터/AI 관련 사업"이며, 검토 결과 이 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 7개사를 유사회사로 판단하고 검토하였습니다.

| 회사명 | 상장시장 | 업종 | 주요제품 | 충족여부 |

|---|---|---|---|---|

| 현대오토에버 | 유가증권 | 소프트웨어 개발 및 공급업 | 전산실운영, 시스템구축, 전산장비 납품, SOC/건축 사업 |

미충족 |

| 더블유게임즈 | 유가증권 | 소프트웨어 개발 및 공급업 | 온라인 게임 | 미충족 |

| 넷마블 | 유가증권 | 소프트웨어 개발 및 공급업 | 온라인·모바일 게임 소프트웨어 개발 및 공급 | 미충족 |

| 엔에이치엔 | 유가증권 | 소프트웨어 개발 및 공급업 | 한게임 | 미충족 |

| 엔씨소프트 | 유가증권 | 소프트웨어 개발 및 공급업 | 인터넷머그게임(리니지),그룹웨어,인터넷커뮤니티 개발,유지,공급 | 미충족 |

| 라이프시맨틱스 | 코스닥 | 소프트웨어 개발 및 공급업 | 소프트웨어(개인건강기록 플랫폼,진료기록번역플랫폼,질병분류기호 검색) 개발,공급/의료기기 도매/자문,컨설팅/전자상거래,통신판매 | 미충족 |

| 싸이버원 | 코스닥 | 소프트웨어 개발 및 공급업 | 보안관제 및 보안컨설팅 등 | 미충족 |

| 씨이랩 | 코스닥 | 소프트웨어 개발 및 공급업 | 빅데이터플랫폼 | 충족 |

| 아이퀘스트 | 코스닥 | 소프트웨어 개발 및 공급업 | 패키지 ERP, 구축형 ERP 등 | 미충족 |

| 와이더플래닛 | 코스닥 | 소프트웨어 개발 및 공급업 | 빅데이터/인공지능 마케팅플랫폼 및 데이터플랫폼 | 미충족 |

| 핑거 | 코스닥 | 소프트웨어 개발 및 공급업 | 스마트 금융 플랫폼, 핀테크 금융 솔루션 | 미충족 |

| 모비릭스 | 코스닥 | 소프트웨어 개발 및 공급업 | 모바일 게임 개발 및 퍼블리싱 | 미충족 |

| 알체라 | 코스닥 | 소프트웨어 개발 및 공급업 | 얼굴인식 AI, 이상상황 감지 AI 등 | 충족 |

| 바이브컴퍼니 | 코스닥 | 소프트웨어 개발 및 공급업 | 소셜 빅데이터 기반 인공지능 서비스 (소셜메트릭스), 문제 해결 솔루션 (AI Solver) | 충족 |

| 카카오게임즈 | 코스닥 | 소프트웨어 개발 및 공급업 | 모바일, PC게임 퍼블리싱 | 미충족 |

| 미투젠 | 코스닥 | 소프트웨어 개발 및 공급업 | 캐주얼게임, 소셜카지노게임 | 미충족 |

| 영림원소프트랩 | 코스닥 | 소프트웨어 개발 및 공급업 | ERP Package, 유지 관리 등 | 미충족 |

| 솔트룩스 | 코스닥 | 소프트웨어 개발 및 공급업 | 인공지능 및 빅데이터 소프트웨어 | 충족 |

| 위세아이텍 | 코스닥 | 소프트웨어 개발 및 공급업 | 빅데이터분석, 인공지능, 데이터품질관리 솔루션 | 충족 |

| 신테카바이오 | 코스닥 | 소프트웨어 개발 및 공급업 | 유전체 빅데이터 기반의 AI신약개발 및 정밀의료서비스 | 미충족 |

| 제이엘케이 | 코스닥 | 소프트웨어 개발 및 공급업 | 인공지능 기반 의료영상 진단 플랫폼, 인공지능 기반 산업용 X-ray 판독시스템 | 미충족 |

| 코리아센터 | 코스닥 | 소프트웨어 개발 및 공급업 | 이커머스토탈솔루션 | 미충족 |

| 미디어젠 | 코스닥 | 소프트웨어 개발 및 공급업 | 음성인식 소프트웨어 기술개발 | 미충족 |

| 티라유텍 | 코스닥 | 소프트웨어 개발 및 공급업 | 스마트팩토리 솔루션 | 미충족 |

| 라온피플 | 코스닥 | 소프트웨어 개발 및 공급업 | 카메라 모듈 검사기, AI 머신비전, 골프센서 | 미충족 |

| 아톤 | 코스닥 | 소프트웨어 개발 및 공급업 | 모바일금융솔루션, mOTP 개발 | 미충족 |

| SNK | 코스닥 | 소프트웨어 개발 및 공급업 | IP 라이센스, 콘솔, 모바일 게임 | 미충족 |

| 이지케어텍 | 코스닥 | 소프트웨어 개발 및 공급업 | 의료정보시스템 | 미충족 |

| 웹케시 | 코스닥 | 소프트웨어 개발 및 공급업 | 에스이알피, 브랜치, 인하우스 | 미충족 |

| 베스파 | 코스닥 | 소프트웨어 개발 및 공급업 | 모바일게임 | 미충족 |

| 디지캡 | 코스닥 | 소프트웨어 개발 및 공급업 | 보호솔루션, 방송서비스솔루션 등 | 미충족 |

| 에스에스알 | 코스닥 | 소프트웨어 개발 및 공급업 | 취약점 진단 솔루션, 모의해킹 컨설팅 | 미충족 |

| 휴네시온 | 코스닥 | 소프트웨어 개발 및 공급업 | 망간자료전송(i-oneNet) | 미충족 |

| 케어랩스 | 코스닥 | 소프트웨어 개발 및 공급업 | 헬스케어 미디어플랫폼, 헬스케어 디지털마케팅, 헬스케어 솔루션 | 미충족 |

| 링크제니시스 | 코스닥 | 소프트웨어 개발 및 공급업 | 반도체, 디스플레이, 자동화 S/W 및 시스템 테스트 자동화 솔루션 개발(XCOMPRO, XGEM, MAT) | 미충족 |

| 비즈니스온 | 코스닥 | 소프트웨어 개발 및 공급업 | 전자세금계산서 발행서비스(스마트빌) | 미충족 |

| 펄어비스 | 코스닥 | 소프트웨어 개발 및 공급업 | 온라인 게임 개발 서비스(검은사막) | 미충족 |

| 지니언스 | 코스닥 | 소프트웨어 개발 및 공급업 | 네트워크 접근 제어 솔루션(NAC) | 미충족 |

| 소프트캠프 | 코스닥 | 소프트웨어 개발 및 공급업 | 통합보안솔루션 | 미충족 |

| 모바일어플라이언스 | 코스닥 | 소프트웨어 개발 및 공급업 | 블랙박스, 내비게이션, HUD, ADAS | 미충족 |

| 퓨전 | 코스닥 | 소프트웨어 개발 및 공급업 | 가상화솔루션 등 | 미충족 |

| 핸디소프트 | 코스닥 | 소프트웨어 개발 및 공급업 | EKP, BPM, 네트워크장비 | 미충족 |

| 수산아이앤티 | 코스닥 | 소프트웨어 개발 및 공급업 | 공유단말접속관리서비스, 보안솔루션 등 | 미충족 |

| 미투온 | 코스닥 | 소프트웨어 개발 및 공급업 | 소셜 카지노 게임 | 미충족 |

| 나무기술 | 코스닥 | 소프트웨어 개발 및 공급업 | 응용소프트웨어 개발 및 공급업 | 미충족 |

| 엔지스테크널러지 | 코스닥 | 소프트웨어 개발 및 공급업 | Nav-Link 솔루션, BringGo 어플리케이션 등 | 미충족 |

| 에이트원 | 코스닥 | 소프트웨어 개발 및 공급업 | VR기반 교육훈련용솔루션 | 미충족 |

| 경남제약헬스케어 | 코스닥 | 소프트웨어 개발 및 공급업 | 블랙박스, 내비게이션, 로봇청소기, 드론 | 미충족 |

| 미래테크놀로지 | 코스닥 | 소프트웨어 개발 및 공급업 | OTP | 미충족 |

| 넷게임즈 | 코스닥 | 소프트웨어 개발 및 공급업 | 기업인수합병 | 미충족 |

| 마이더스AI | 코스닥 | 소프트웨어 개발 및 공급업 | 보안솔루션 개발 외 | 미충족 |

| 넵튠 | 코스닥 | 소프트웨어 개발 및 공급업 | 모바일게임 | 미충족 |

| 골프존 | 코스닥 | 소프트웨어 개발 및 공급업 | 골프시뮬레이터 | 미충족 |

| 퓨쳐스트림네트웍스 | 코스닥 | 소프트웨어 개발 및 공급업 | 카울리 | 미충족 |

| 포시에스 | 코스닥 | 소프트웨어 개발 및 공급업 | 기업용 리포팅 소프트웨어 솔루션(OZ-Report 등) | 미충족 |

| 썸에이지 | 코스닥 | 소프트웨어 개발 및 공급업 | 기업인수합병 | 미충족 |

| 지란지교시큐리티 | 코스닥 | 소프트웨어 개발 및 공급업 | 기업인수합병 | 미충족 |

| 베노홀딩스 | 코스닥 | 소프트웨어 개발 및 공급업 | 웹게임, 모바일게임 | 미충족 |

| 액션스퀘어 | 코스닥 | 소프트웨어 개발 및 공급업 | 모바일게임 | 미충족 |

| 엑셈 | 코스닥 | 소프트웨어 개발 및 공급업 | DB, E2E 성능관리 SW | 충족 |

| 드림시큐리티 | 코스닥 | 소프트웨어 개발 및 공급업 | 솔루션 | 미충족 |

| 데브시스터즈 | 코스닥 | 소프트웨어 개발 및 공급업 | 모바일 게임(쿠키런) | 미충족 |

| 케이사인 | 코스닥 | 소프트웨어 개발 및 공급업 | 정보 보안 사업 | 미충족 |

| 한국정보인증 | 코스닥 | 소프트웨어 개발 및 공급업 | 공인인증서, PKI솔루션 등 | 미충족 |

| 현대이지웰 | 코스닥 | 소프트웨어 개발 및 공급업 | 선택적복리후생서비스 | 미충족 |

| SGA솔루션즈 | 코스닥 | 소프트웨어 개발 및 공급업 | 보안솔루션 | 미충족 |

| 알티캐스트 | 코스닥 | 소프트웨어 개발 및 공급업 | 디지털 방송용 소프트웨어(셋톱박스용 미들웨어 등), CAS(수신제한시스템) | 미충족 |

| 파수 | 코스닥 | 소프트웨어 개발 및 공급업 | 기업용 문서보안 솔루션 | 미충족 |

| SBI핀테크솔루션즈 | 코스닥 | 소프트웨어 개발 및 공급업 | 전자결제대행 및 핀테크 비스 | 미충족 |

| 네이블커뮤니케이션즈 | 코스닥 | 소프트웨어 개발 및 공급업 | 유무선융합 인프라, 클라이언트 및 All-IP 통신보안 | 미충족 |

| 시큐브 | 코스닥 | 소프트웨어 개발 및 공급업 | 시스템보안관리솔루션, 정보유출방지솔루션 | 미충족 |

| 키네마스터 | 코스닥 | 소프트웨어 개발 및 공급업 | NexMFW, NexPlayer EMB | 미충족 |

| 다나와 | 코스닥 | 소프트웨어 개발 및 공급업 | 인터넷쇼핑몰 가격비교서비스, 온라인광고 | 미충족 |

| 알서포트 | 코스닥 | 소프트웨어 개발 및 공급업 | 원격지원,제어 솔루션 | 미충족 |

| 한국전자인증 | 코스닥 | 소프트웨어 개발 및 공급업 | 개인용이메일 보안,인증업무,전자상거래관련 인증서비스/기업용 인증솔루션 제공 | 미충족 |

| 선데이토즈 | 코스닥 | 소프트웨어 개발 및 공급업 | 모바일게임 | 미충족 |

| 유비벨록스 | 코스닥 | 소프트웨어 개발 및 공급업 | 모바일플랫폼 및 모바일솔루션, 스마트카드 등 | 미충족 |

| 엑스큐어 | 코스닥 | 소프트웨어 개발 및 공급업 | USIM카드, 금융카드 | 미충족 |

| 투비소프트 | 코스닥 | 소프트웨어 개발 및 공급업 | MiPlatform, X Platform | 미충족 |

| 인피니트헬스케어 | 코스닥 | 소프트웨어 개발 및 공급업 | 의료영상저장전송시스템(PACS) | 미충족 |

| 모바일리더 | 코스닥 | 소프트웨어 개발 및 공급업 | Sync 솔루션, 멀티미디어 솔루션 | 미충족 |

| 위메이드 | 코스닥 | 소프트웨어 개발 및 공급업 | 미르의전설2 | 미충족 |

| 셀바스AI | 코스닥 | 소프트웨어 개발 및 공급업 | 인공지능 솔루션 등 | 충족 |

| NHN벅스 | 코스닥 | 소프트웨어 개발 및 공급업 | 디지털음원유통, 온라인음악서비스 | 미충족 |

| 게임빌 | 코스닥 | 소프트웨어 개발 및 공급업 | 모바일게임 | 미충족 |

| 위메이드맥스 | 코스닥 | 소프트웨어 개발 및 공급업 | 실크로드 온라인, 로스트사가 | 미충족 |

| 엠게임 | 코스닥 | 소프트웨어 개발 및 공급업 | 온라인 게임 개발 및 퍼블리싱(열혈강호온라인,홀릭2,영웅) | 미충족 |

| 이스트소프트 | 코스닥 | 소프트웨어 개발 및 공급업 | 온라인게임(카발온라인),알툴즈S/W,스토리지S/W | 미충족 |

| 브리지텍 | 코스닥 | 소프트웨어 개발 및 공급업 | 컨택센터솔루션,BcN솔루션,ASP서비스사업 | 미충족 |

| 조이시티 | 코스닥 | 소프트웨어 개발 및 공급업 | 온라인게임(프리스타일농구) | 미충족 |

| 갤럭시아머니트리 | 코스닥 | 소프트웨어 개발 및 공급업 | 전자결제 | 미충족 |

| 컴투스 | 코스닥 | 소프트웨어 개발 및 공급업 | 모바일게임 | 미충족 |

| 네오위즈 | 코스닥 | 소프트웨어 개발 및 공급업 | 피망,스페셜포스 | 미충족 |

| 엔텔스 | 코스닥 | 소프트웨어 개발 및 공급업 | 운용지원솔루션 | 미충족 |

| 네오리진 | 코스닥 | 소프트웨어 개발 및 공급업 | 네트워크장비공급및인터넷트래픽솔루션 | 미충족 |

| 한컴MDS | 코스닥 | 소프트웨어 개발 및 공급업 | 임베디드개발솔루션,임베디드소프트웨어 | 미충족 |

| 폴라리스오피스 | 코스닥 | 소프트웨어 개발 및 공급업 | 시스템 소프트웨어 | 미충족 |

| 가비아 | 코스닥 | 소프트웨어 개발 및 공급업 | 도메인,호스팅 | 미충족 |

| KG모빌리언스 | 코스닥 | 소프트웨어 개발 및 공급업 | 유무선전화결제서비스 | 미충족 |

| 다날 | 코스닥 | 소프트웨어 개발 및 공급업 | 모바일콘텐츠 및 유무선전화결제 | 미충족 |

| 아프리카TV | 코스닥 | 소프트웨어 개발 및 공급업 | 미디어플랫폼 | 미충족 |

| COWON | 코스닥 | 소프트웨어 개발 및 공급업 | 모바일게임 | 미충족 |

| 웹젠 | 코스닥 | 소프트웨어 개발 및 공급업 | 3D 온라인게임 '뮤(MU)' | 미충족 |

| 이루온 | 코스닥 | 소프트웨어 개발 및 공급업 | 이동통신 핵심망 및 서비스망 솔루션 개발 공급 | 미충족 |

| KG이니시스 | 코스닥 | 소프트웨어 개발 및 공급업 | 전자지불서비스 | 미충족 |

| 아이톡시 | 코스닥 | 소프트웨어 개발 및 공급업 | 게임 | 미충족 |

| 토탈소프트 | 코스닥 | 소프트웨어 개발 및 공급업 | 해운물류소프트웨어 (CATOS 등) | 미충족 |

| 티사이언티픽 | 코스닥 | 소프트웨어 개발 및 공급업 | 모바일방송, 모바일컨텐츠 | 미충족 |

| 지어소프트 | 코스닥 | 소프트웨어 개발 및 공급업 | Mobile Solution & Platform, Internet GIS, Mobile Service | 미충족 |

| 한빛소프트 | 코스닥 | 소프트웨어 개발 및 공급업 | 게임(스타크래프트 등), 교육, 솔루션 | 미충족 |

| 룽투코리아 | 코스닥 | 소프트웨어 개발 및 공급업 | 모바일게임(열혈강호,검과마법) | 미충족 |

| 이니텍 | 코스닥 | 소프트웨어 개발 및 공급업 | 정보보안 및 인증솔루션 | 미충족 |

| 한컴위드 | 코스닥 | 소프트웨어 개발 및 공급업 | 전자상거래 보안 솔루션 | 미충족 |

| 코나아이 | 코스닥 | 소프트웨어 개발 및 공급업 | 전자화폐, 단말기, 수집/정산시스템 | 미충족 |

| SGA | 코스닥 | 소프트웨어 개발 및 공급업 | 산업용컴퓨터 제조, 판매 | 미충족 |

| 안랩 | 코스닥 | 소프트웨어 개발 및 공급업 | 바이러스백신 프로그램 | 미충족 |

| 액토즈소프트 | 코스닥 | 소프트웨어 개발 및 공급업 | 온라인 게임 및 모바일 게임 | 미충족 |

| 라온시큐어 | 코스닥 | 소프트웨어 개발 및 공급업 | 소프트웨어 개발 및 공급 | 미충족 |

| 누리플렉스 | 코스닥 | 소프트웨어 개발 및 공급업 | NASCenter2000(전산자원통합관리시스템),PowerAMR(자동원격검침장치) | 미충족 |

| 넥슨지티 | 코스닥 | 소프트웨어 개발 및 공급업 | 게임소프트웨어개발 공급 | 미충족 |

| 네오위즈홀딩스 | 코스닥 | 소프트웨어 개발 및 공급업 | 지주사업 | 미충족 |

| 드래곤플라이 | 코스닥 | 소프트웨어 개발 및 공급업 | 온라인게임 | 미충족 |

| 비트컴퓨터 | 코스닥 | 소프트웨어 개발 및 공급업 | 의료정보시스템 | 미충족 |

| 유비케어 | 코스닥 | 소프트웨어 개발 및 공급업 | 의사랑,유팜,미소몰 | 미충족 |

| 한글과컴퓨터 | 코스닥 | 소프트웨어 개발 및 공급업 | 오피스소프트웨어 | 미충족 |

| 플레이위드 | 코스닥 | 소프트웨어 개발 및 공급업 | 게임소프트웨어 | 미충족 |

| ( Source : 한국거래소) |

(나) 증권의발행및공시등에관한규정시행세칙 제7조에 따른 유사회사 요건 검토

증권의발행및공시등에관한규정시행세칙 제7조 1항에서는 평가대상회사와 한국거래소 업종분류에 따른 소분류 업종이 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 법인(이하 이 조에서 "유사회사"라 한다)의 주가를 기준으로 다음산식(주1)에 의하여 산출한 유사회사별 비교가치를 평균한 가액의 30%이상을 할인한 가액으로 유사회사요건을 충족시킬 것을 요구하고 있습니다.

주1) 다음산식

| 유사회사별 비교가치 = 유사회사의 주가 × {(평가대상회사의 주당법인세비용차감전계속사업이익 / 유사회사의 주당법인세비용차감전계속사업이익) + (평가대상회사의 주당순자산 / 유사회사의 주당순자산)} / 2 |

피합병법인과 주요 매출 부문이 유사한 주권상장법인 7개사 중 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 주권상장법인은 없는 것으로 파악되었습니다.

| (단위: 원) |

| 회사명 | 주당법인세비용차감전 계속사업이익 |

주당순자산 | 유사회사 요건 충족 여부 |

||||

|---|---|---|---|---|---|---|---|

| 범위 | 금액 | 충족여부 | 범위 | 금액 | 충족여부 | ||

| 비투엔(주2) | +30.00% | 50,340 | - | +30.00% | 62,422 | - | - |

| -30.00% | 27,106 | - | -30.00% | 33,612 | - | - | |

| 씨이랩 | 228 | 미충족 | 1,363 | 미충족 | 미충족 | ||

| 알체라 | (-)281 | 미충족 |

2,055 | 미충족 |

미충족 |

||

| 바이브컴퍼니 | (-)494 |

미충족 | 5,701 | 미충족 | 미충족 | ||

| 솔트룩스 | 81 | 미충족 |

11,572 | 미충족 |

미충족 |

||

| 위세아이텍 | 876 | 미충족 | 5,568 | 미충족 | 미충족 | ||

| 엑셈 | 269 | 미충족 | 2,120 | 미충족 | 미충족 | ||

| 셀바스AI | 128 | 미충족 |

2,099 | 미충족 |

미충족 |

||

| (주1) Source: 피합병법인 제시자료, 각 회사 사업보고서 및 이촌회계법인 Analysis |

| (주2) 피합병법인의 최근 사업연도말 주당법인세비용차감전계속사업이익은 38,723원이며 주당순자산은 48,017원 입니다. |

위와 같이 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 속하는 유사회사에 대한 검토 결과 증권의발행및공시등에관한규정시행세칙 제7조에 따른 유사회사 요건을 충족하는 법인이 없어, 비교목적으로 공시되는 피합병법인의 상대가치는 산정하지 아니하였습니다.

3.3 피합병법인에 대한 이해 및 추정재무제표

3.3.1 산업에 대한 이해

(1) 산업의 현황

(가) 데이터 산업 분류

데이터산업은 데이터의 생산, 수집, 처리, 분석, 유통, 활용 등을 통해 가치를 창출하는 상품과 서비스를 생산 제공하는 산업으로 정의됩니다. 데이터의 생명주기(또는 가치사슬) 상에 나타난 데이터와 관련된 제반 활동을 포함해 데이터로부터 가치가 창출되는 일련의 모든 과정, 이와 연관된 활동을 포함합니다.

이러한 정의에 따라 데이터산업의 비즈니스 유형은 크게 데이터와 관련한 제품을 판매하거나 기술을 제공하는 데이터 솔루션, 데이터구축, 데이터컨설팅 비즈니스와 데이터를 판매하거나 이를 기반으로 정보제공 및 분석서비스를 제공하는 데이터 서비스 비즈니스로 구분할 수 있습니다.

피합병법인은 현재 데이터 컨설팅과 데이터 솔루션 부문을 주요 목표 시장으로 영업활동을 펼치고 있으며, 이 외 데이터 서비스 영역으로 넓혀갈 계획입니다.

[ 데이터 산업 범위 ]

|

구분 |

비즈니스 유형 |

|---|---|

|

데이터 |

DBMS, 데이터 수집, 데이터모델링, 데이터분석, 검색엔진, 데이터품질, 데이터통합, 데이터보안, 빅데이터플랫폼 등 데이터 처리 및 관리 솔루션 제품을 판매하는 비즈니스를 의미하며, 주로 라이선스, 개발/커스터마이징, 유지보수를 통해 매출이 발생

|

|

데이터 |

DB시스템 구축, 기존 DB 정제 및 재구축을 위한 데이터이행, 데이터가공/구축 등 데이터/DB 관련 SI 용역 및 컨설팅 비즈니스를 의미하며, 구축/개발, 유지보수/운영관리, 컨설팅, 제품판매 등을 통해 매출 발생

|

|

데이터 |

데이터/DB를 원천데이터나 분석 및 활용이 가능한 상태, 또는 수요 맞춤형 데이터/DB를 판매, 중개하거나, 데이터를 가공/활용/분석해 온 오프라인(모바일, 앱 등 포함)으로 주제분야별 정보제공서비스나 분석정보제공서비스 등을 제공하는 비즈니스를 의미함

|

|

데이터 |

데이터 기반 솔루션 구축과 서비스를 위해 반드시 필요한 하드웨어(서버, 스토리지, 네트워크 장비 등)를 직접 수요자에게 공급하거나 클라우드(IaaS, PaaS, DaaS) 비즈니스를 통해 인프라 서비스를 제공하는 비즈니스를 의미 |

세부 데이터 산업분류상으로 피합병법인은 데이터 관련 컨설팅 서비스업, 데이터 분석/관리 솔루션 개발공급업 및 빅데이터 통합 솔루션 개발공급업을 영위하고 있습니다.

[ 데이터산업 분류 ]

|

대분류 |

중분류 |

내용 |

|---|---|---|

|

데이터 |

11. [데이터 수집] 데이터 수집 솔루션 개발공급업 |

데이터 검색, 로그데이터 수집, 웹데이터 수집, 데이터 통합/연계, 데이터 교환/개방 |

|

12. [DBMS] 데이터베이스관리시스템 |

RDBMS, NoSQL DBMS, 인메모리 DBMS, 기타DBMS |

|

|

13. [데이터 분석] 데이터 분석 솔루션 개발공급업 14. [데이터 관리] 데이터 관리 솔루션 개발공급업 |

정형/비정형 데이터 분석, 실시간 데이터 분석, 데이터 시각화 분석, 데이터 (전)처리 데이터 모델링, 마스터데이터관리, 데이터 품질 관리, DB운영/성능관리 |

|

|

15. [데이터 보안] 데이터 보안 솔루션 개발공급업 |

DB보안, 개인데이터 보안 |

|

|

16. [데이터 플랫폼] 빅데이터 통합 솔루션 개발공급업 |

빅데이터 플랫폼 |

|

|

데이터 |

21. [데이터 구축] 데이터구축 서비스업 |

DB설계/구축, 데이터 이행, 데이터구축/가공 |

|

22. [데이터 컨설팅] 데이터 관련 컨설팅 서비스업 |

데이터 설계 컨설팅, 데이터 품질 컨설팅, DB성능개선 컨설팅, 데이터거버넌스 컨설팅, 데이터분석/활용 컨설팅 |

|

|

데이터 |

31. [데이터 거래] 데이터 판매 및 중개 서비스업 |

데이터 판매, 데이터 신디케이션 |

|

32. [정보 제공] 정보 제공 서비스업 33. [데이터 분석 제공] 데이터 분석 제공 서비스업 |

포털/정보매개서비스, 정보제공서비스 소셜데이터 분석정보 제공, 마케팅데이터 분석정보 제공, 리스크데이터 분석정보 제공, 기타 데이터 분석정보 제공 |

(나) 빅데이터

빅데이터는 기존의 통상적으로 사용되는 데이터 수집, 관리 및 처리 SW의 수용 한계를 넘어서는 거대한 규모의 데이터로 양(Volume), 속도(Velocity) 및 다양성(Varity) 측면에서 전통적인 데이터와 구분되는 정보 자산을 의미합니다.

빅데이터의 정의를 규정하면서 어떤 기관에서는 빅데이터를 기술로 바라보고, 어떤 기관에서는 빅데이터를 데이터 자체로 봅니다.

[ 각 기관의 빅데이터 정의 ]

|

기관 |

정의 |

|---|---|

|

국가정보화 |

대량으로 수집한 데이터를 활용, 분석하여 가치 있는 정보를 추출하고 생성된 지식을 바탕으로 능동적으로 대응하거나 변화를 예측하기 위한 정보화 기술 |

|

삼성경제연구소 |

기존의 관리 및 분석 체계로는 감당할 수 없을 정도의 거대한 데이터의 집합을 지칭하며, 대규모 데이터와 관계된 기술 및 도구(수집 저장, 검색, 공유, 분석, 시각화 등)도 빅데이터의 범주에 포함됨 |

|

맥킨지 |

일반적인 데이터베이스 체계 저장, 관리, 분석할 수 있는 범위를 초과하는 규모의 데이터 |

빅데이터가 언급되기 시작했던 2010년도 전후의 빅데이터는 기존의 정형화된 데이터를 포함하여 비정형, 반정형 형태의 데이터만을 지칭 했으므로 빅데이터는 데이터 자체가 맞지만, 지금은 데이터라는 의미에서 확장하여 데이터를 다루는 기술을 총칭한다고 할 수 있습니다.

정리해보면, 빅데이터는 빠른 속도로 생산 및 소비되는 대용량의 정형, 비정형 데이터를 효율적으로 수집 및 저장하고, 다양한 분석 기법을 활용하여 현상 파악, 예측, 의사 결정 등을 지원하기 위한 기술이라고 정의할 수 있습니다.

빅데이터 시장은 활용 시장과 솔루션 시장으로 구분되어 있으며 기본적인 구성요소는 하드웨어, 소프트웨어 및 플랫폼 입니다. 이 중 가장 중요한 것은 하드웨어와 소프트웨어를 포괄할 수 있는 에코시스템을 포함한 모든 프로세스를 의미하는 플랫폼 입니다.

빅데이터는 기존 데이터 분석 개념에 대한 확장판이나 업그레이드가 아니라 데이터를 바라보는 관점이 바뀌는 패러다임의 변화로 인식할 필요가 있습니다. 이는 빅데이터에 대한 인식의 착오와 관련 기업들의 준비 부족으로 인해 시장이 붕괴될 수 있는 우려를 낳고 있어 매우 중요한 의미가 있습니다. 빅데이터 생태계는 서비스, 애플리케이션 공급업체 및 빅데이터 사용자 등으로 구성되어 있습니다.

또한 빅데이터 시장은 사용자 기술을 근간으로 하고 있어 사용자의 역할이 서비스 및 애플리케이션 공급업체보다 영향력이 매우 크다고 할 수 있습니다.

(2) 시장 규모 및 전망

(가) 국내외 시장규모 추이 및 전망

1) 글로벌 시장 현황

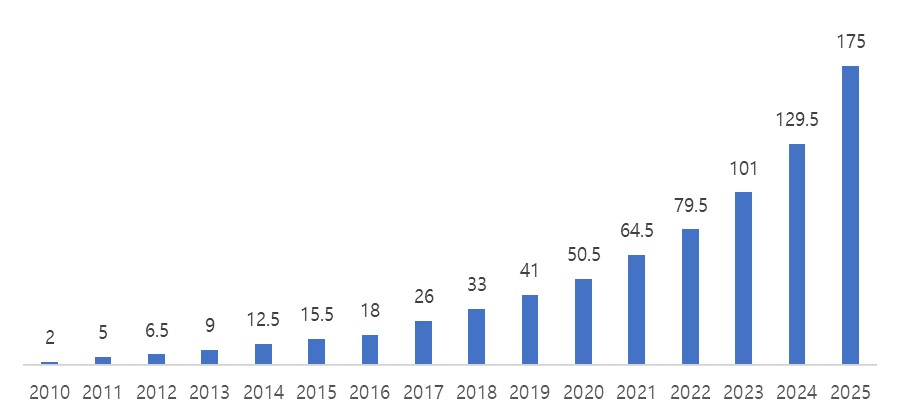

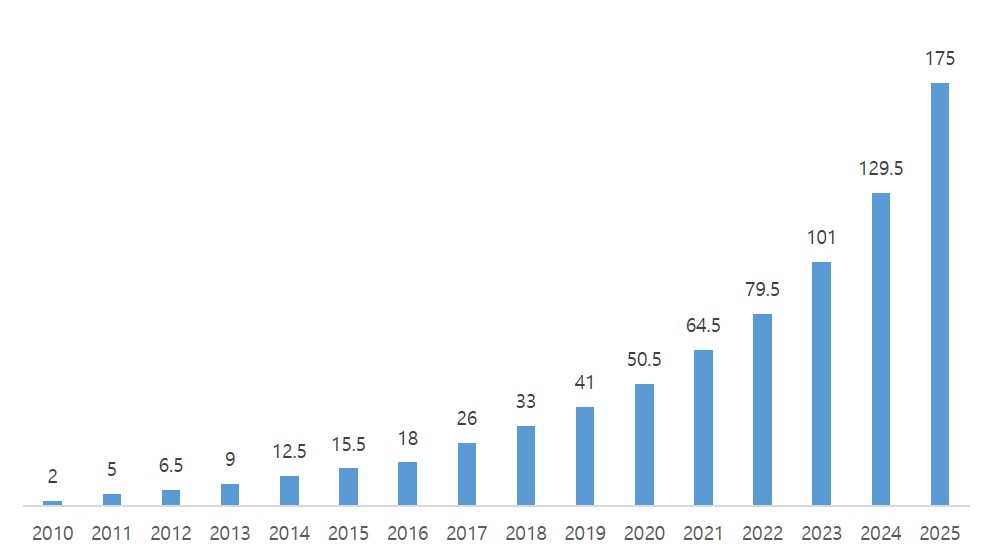

초고속 인터넷의 발달로 인터넷 상에서 발달하는 정보의 양은 빠르게 증가하고 있습니다. 시장조사기관 Statista의 조사에 따르면, 2018년 한 해 동안 발생한 정보량은 33제타바이트, 2010년 2제타바이트가 발생한 것에 비해 무려 16.5배나 증가하였습니다. 한편, 이는 앞으로 기하급수적으로 증가하여 2021년에는 64.5제타바이트로 2배 가까이 증가할 것이며, 2025년에는 175제타바이트로 급증할 것으로 전망됩니다.

[ 글로벌 연간 발생 정보량 ]

|

(단위 : 제타바이트) |

|

|

글로벌 연간 발생 정보량 |

출처 : Statista

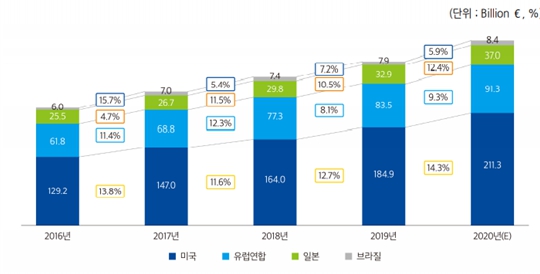

2020년 '유럽 데이터 시장 모니터링 툴'에 따르면 미국은 2019년 1,849억 유로로 2018년 대비 12.7% 증가했으며, 2020년은 2,113억 유로에 이를 것으로 예상하고 있습니다. 유럽연합은 2019년 835억 유로로 2018년 대비 8.1% 증가했으며, 2020년은 9.3% 증가한 913억 유로에 이를 것으로 예상하고 있습니다. 최근 5개년(2016년~2020년(E)) 연평균 성장률은 미국이 13.1%, 유럽연합이 10.2%로 성장추세에 있으며, 동기간 한국의 연평균 성장률 대비 상대적으로 높게 나타나고 있습니다.

[ 2016년~2020년(E) 주요국 데이터 산업 시장규모 ]

|

|

주요 데이터 산업 시장규모 |

출처: The European Data Market Monitoring Tool D2.9 Final Study Report (IDC & The Lisbon Council, 2020.6)

또한 글로벌 빅데이터 시장은 현재도 성장 중이며, 조사기관에 따라 차이는 있지만 공통적으로 높은 성장률을 전망하고 있습니다. 또한 2017년 기준 전세계 ITC 기업 중 15% 수준의 비중을 빅데이터 관련 기업이 차지하고 있으며, 국가별로는 미국이 48.4%, 중국 10.1%, 일본 2.4%, 한국 1.5%로 조사되고 있습니다.

빅데이터 관련 주요 기업들의 동향을 살펴볼 때 클라우드, 인공지능과 연계한 사업 확장이 주요 이슈로 논의되고 있습니다. 아마존은 아마존웹서비스(AWS)를 통해 클라우드와 연계한 빅데이터 제품의 시장 지배력을 강화하고, 구글은 폭넓은 빅데이터 제품을 구축하고, 기계학습 관련 커뮤니티인 캐글(Kaggle)을 인수하여 새로운 기계학습 API 구축을 진행하고 있습니다. 마이크로소포트와 오라클 등은 클라우드, AI와 연계된 빅데이터 서비스를 추진하고, IBM과 세일즈포스, SAP와 구글처럼 '데이터 보유 기업'과 '인공지능기술 보유 기업' 간의 협력관계가 형성되고 있습니다.

플랫폼기술 관련 산업의 주요 이슈는 SQL의 재등장, 데이터 가상화 등이 있고, 분석기술 관련 산업에서는 자동화된 분석도구가 주요 화두입니다. 또한 아직까지는 빅데이터 기술 전문가가 수요에 비해 많지 않아 기업에서 관련 인재를 영입하기 어려운 실정인데 최근 자동화된 분석도구가 등장하여 빅데이터 분석기술에 능하지 않더라도 상대적으로 쉽게 접근할 수 있게 되었습니다.

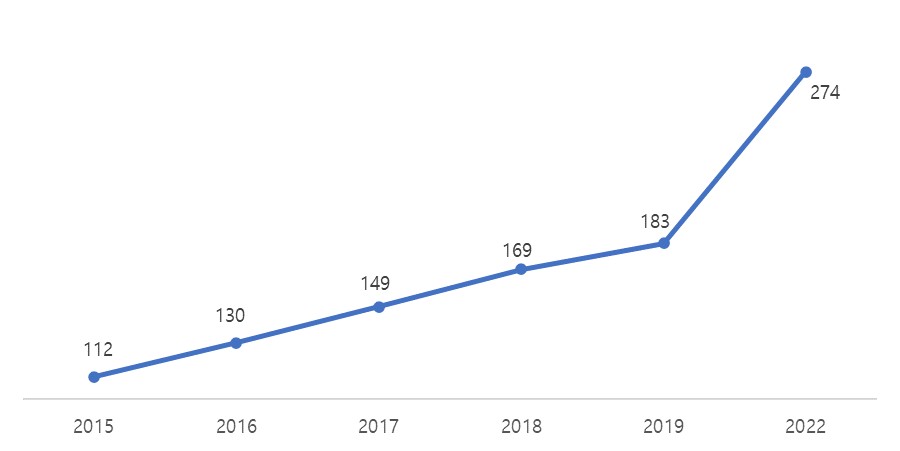

데이터양이 증가함에 따라, 해당 데이터를 처리해주는 기술인 빅데이터 및 데이터분석 시장의 규모도 점점 커지고 있습니다. Statista의 조사에 따르면, 2015년 1,120억 달러를 기록한 빅데이터 및 데이터분석 시장은 2018년 1,688억 달러까지 성장했으며, 2022년에는 2,743억 달러를 기록할 것으로 예상하고 있습니다.

[ 빅데이터 글로벌 시장 규모 ]

|

(단위: 십억 달러) |

|

|

빅데이터 글로벌 시장 규모 |

출처 : Statista

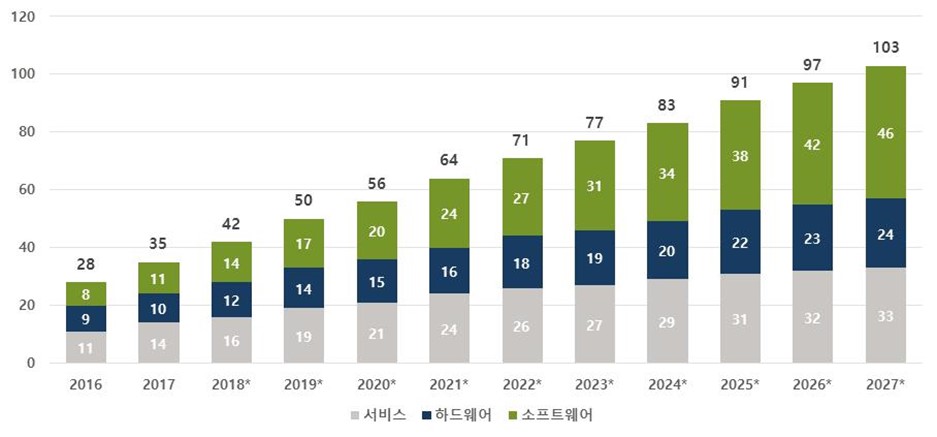

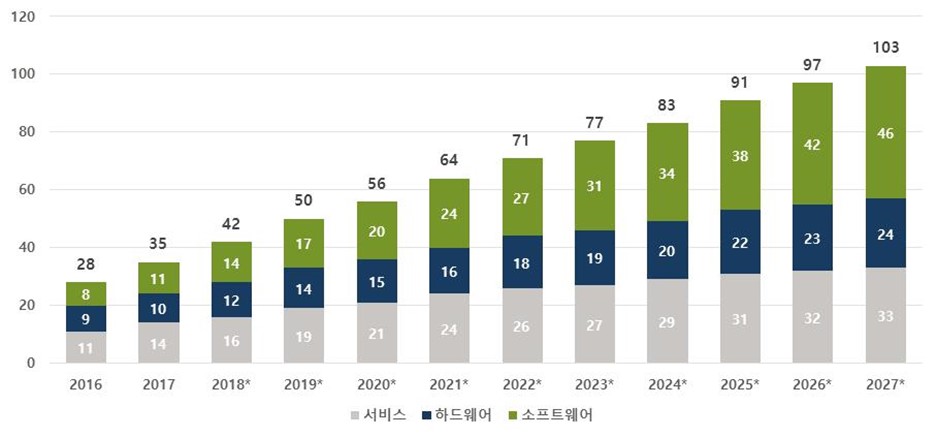

또한 빅데이터 시장 중 가장 큰 미국의 경우 소프트웨어 시장만 보더라도 2016년 280억 달러에서 2019년 500억 달러로 성장할 것으로 보이며, 이후 2027년까지 연평균 9.5%의 성장세를 유지하며 1,030억 달러로 시장규모가 확대될 것으로 예측합니다. 또한 빅데이터 시장에서 유망한 분야는 소프트웨어 시장으로 2019년 170억달러에서 2027년 460억까지 연평균 13.3%의 성장률을 보이며 성장할 것으로 예상됩니다.

[ 글로벌 빅데이터 시장 전망 ]

|

(단위 : 십억달러) |

|

|

글로벌 빅데이터 시장 전망 |

출처: Statistica

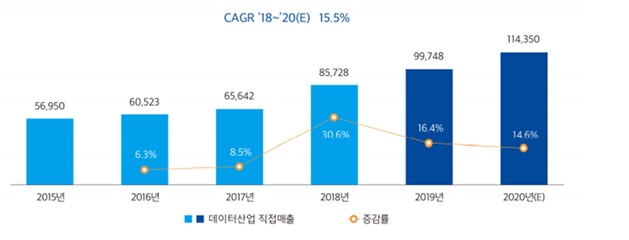

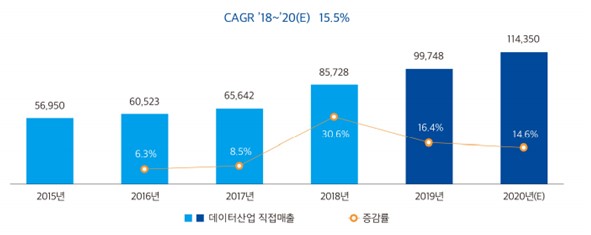

2) 국내 데이터산업 시장 현황

가) 데이터산업 시장규모

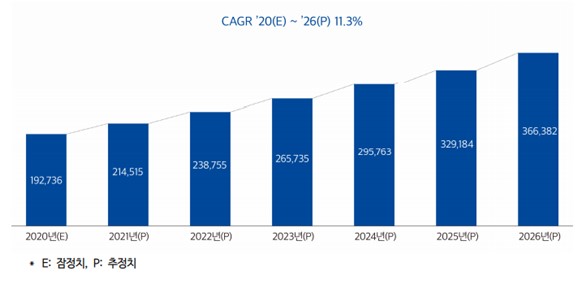

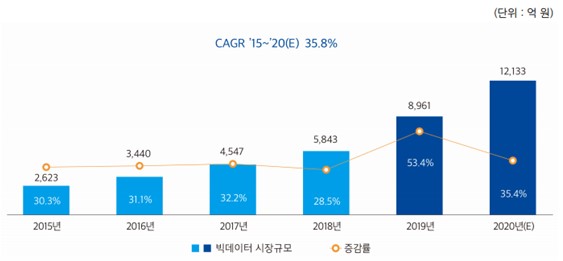

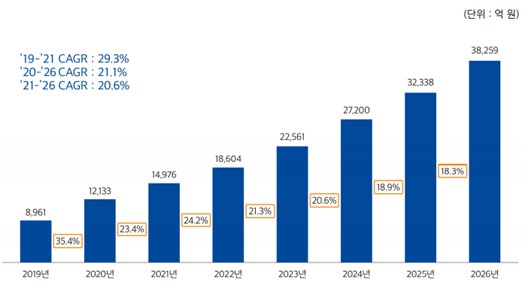

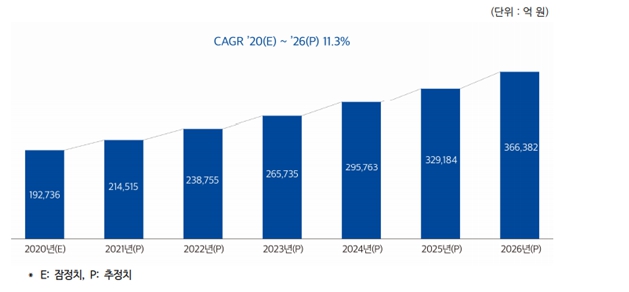

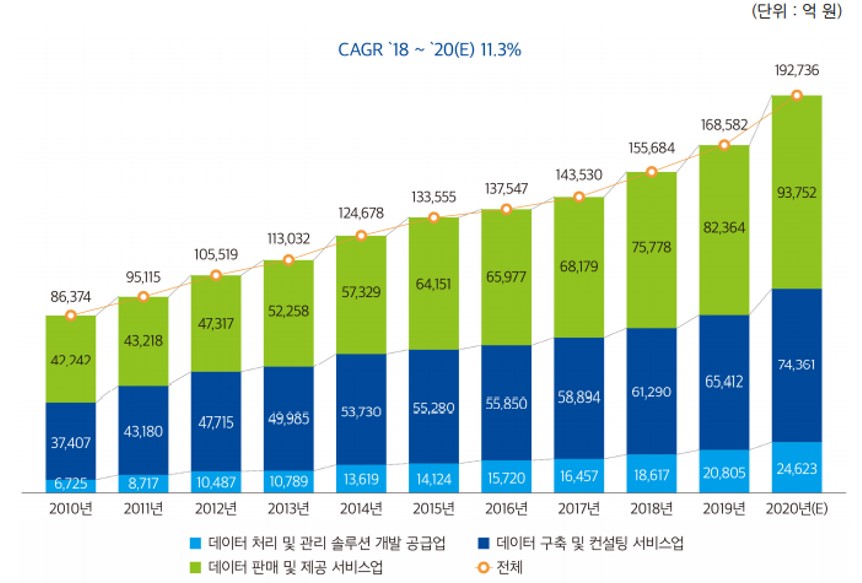

한국데이터산업진흥원에 따르면 데이터산업 시장규모는 2019년 전년 대비 8.3% 성장한 16조 8,582억원이며, 2020년에는 19조 2,736억원 규모로 성장할 것을 예상하고 있습니다. 2018년부터 2020년 예상치 까지 3년 연평균 증감률은 11.3%를 기록하며 지속적인 성장세를 이어 갈 것으로 조사하였습니다.

데이터산업의 부문별 규모를 살펴보면, 2019년 기준 '데이터 판매 및 제공 서비스업' 시장이 가장 높고, '데이터 구축 및 컨설팅 서비스업', '데이터 처리 및 관리 솔루션 개발 및 공급업'의 순으로 나타났습니다.

[ 2010~2020년(E) 데이터산업 시장규모 ]

|

|

데이터산업 시장규모 |

출처 : 데이터산업현황조사2020, 한국데이터산업진흥원