|

|

하나금융지주 제9회 신종_대표이사확인서_증권신고서(정정) |

정 정 신 고 (보고)

| 2021년 09월 03일 |

1. 정정대상 공시서류 : 증권신고서(채무증권)

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서 명 | 비 고 |

|---|---|---|

| 2021년 08월 30일 | 증권신고서(채무증권) | 최초 제출 |

| 2021년 09월 03일 | [기재정정]증권신고서(채무증권) | 기재정정(파란색) |

2. 정정대상 공시서류의 최초제출일 : 2021년 08월 30일

3. 정정사항

| 항 목 | 정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|

| ※ 본 '[기재정정]증권신고서'는 수요예측 결과 반영, 일부 내용 추가 및 변경에 따른 것으로, 추가 및 변경 기재된 사항은 파란색으로 표시하였습니다 | |||

| 표지 | 수요예측 결과 반영 | 모집 또는 매출 증권의 종류 및 수 : (주)하나금융지주 제9-1회 상각형 조건부자본증권(신종자본증권) (수량 : 22,000,000) (주)하나금융지주 제9-2회 상각형 조건부자본증권(신종자본증권) (수량 : 5,000,000) 모집 또는 매출총액 : 270,000,000,000원 |

모집 또는 매출 증권의 종류 및 수 : (주)하나금융지주 제9-1회 상각형 조건부자본증권(신종자본증권) (수량 : 28,000,000) (주)하나금융지주 제9-2회 상각형 조건부자본증권(신종자본증권) (수량 : 12,000,000) 모집 또는 매출총액 : 400,000,000,000원 |

| [요약정보] | |||

| 핵심투자위험 - 기타위험 자. 본 사채 발행 후 자본비율 관련사항 |

수요예측 결과 반영 | 자. 본 사채 발행 후 자본비율 관련사항 본 사채의 발행목적은 기본자본의 확충입니다. 당사의 2021년 상반기말 BIS비율은 보통주자본비율 14.10%, 기본자본비율 15.26%, 총자본비율 16.54% 입니다. 본 사채의 발행 총액이 2,700억원이 된다는 가정 하에, 본 사채 발행을 감안한 2021년 상반기말 기준 예상 보통주자본비율은 14.10%, 기본자본비율은 15.39%(본 사채 발행 이전 대비 약 0.13%p. 상승), 총자본비율은 16.67%(본 사채 발행 이전 대비 약 0.13%p. 상승)가 될 것으로 추정됩니다. 투자자께서는 이 점 투자에 참고하시기 바랍니다. |

자. 본 사채 발행 후 자본비율 관련사항 본 사채의 발행목적은 기본자본의 확충입니다. 당사의 2021년 상반기말 BIS비율은 보통주자본비율 14.10%, 기본자본비율 15.26%, 총자본비율 16.54% 입니다. 본 사채의 발행 총액이 4,000억원이 된다는 가정 하에, 본 사채 발행을 감안한 2021년 상반기말 기준 예상 보통주자본비율은 14.10%, 기본자본비율은 15.46%(본 사채 발행 이전 대비 약 0.20%p. 상승), 총자본비율은 16.73%(본 사채 발행 이전 대비 약 0.19%p. 상승)가 될 것으로 추정됩니다. 투자자께서는 이 점 투자에 참고하시기 바랍니다. |

| 2. 모집 또는 매출에 관한 일반사항 | 수요예측 결과 반영 | (주1) 정정 전 | (주1) 정정 후 |

| [제1부 모집 또는 매출에 관한 사항] Ⅰ. 모집 또는 매출에 관한 일반사항 |

|||

| 1. 공모개요 | 수요예측 결과 반영 | (주2) 정정 전 | (주2) 정정 후 |

| 2. 공모방법 가. 증권의 모집방법 |

수요예측 결과 반영 | (주3) 정정 전 | (주3) 정정 후 |

| 3. 공모가격 결정방법 | 수요예측 결과 반영 | - | (주4) 추가 기재 |

| 5. 인수 등에 관한 사항 가. 사채의 인수 나. 사채의 관리 |

수요예측 결과 반영 | (주5) 정정 전 | (주5) 정정 후 |

| Ⅱ. 증권의 주요 권리내용 | |||

| 1. 사채의 명칭, 주요 권리내용, 발행과 관련한 약정 및 조건 등 가. 일반적 사항 마. 본 사채의 발행사유 바. 본 사채에 대한 세부사항 |

수요예측 결과 반영 | (주6) 정정 전 | (주6) 정정 후 |

| 2. 사채관리계약에 관한 사항 가. 사채관리회사의 사채관리 위탁조건 |

수요예측 결과 반영 | (주7) 정정 전 | (주7) 정정 후 |

| Ⅲ. 투자위험요소 | |||

| 3. 기타위험 자. 본 사채 발행후 자본비율 관련사항 |

수요예측 결과 반영 | (주8) 정정 전 | (주8) 정정 후 |

| Ⅴ. 자금의 사용목적 | 수요예측 결과 반영 | (주9) 정정 전 | (주9) 정정 후 |

(주1) 정정 전

| 회차 : | 9-1 | (단위 : 원, 주) |

| 채무증권 명칭 | 상각형 조건부자본증권 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

220,000,000,000 | 모집(매출)총액 | 220,000,000,000 |

| 발행가액 | 220,000,000,000 |

이자율 | - |

| 발행수익률 | - | 상환기일 | - |

| 원리금 지급대행기관 |

(주)하나은행 영업1부지점 | (사채)관리회사 | 한국증권금융(주) |

| 신용등급 (신용평가기관) |

AA- / AA- / AA- (한국기업평가(주) / 한국신용평가(주) / NICE신용평가(주)) |

||

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 키움증권 | - | 8,000,000 | 80,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 하나금융투자 | - | 7,000,000 | 70,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 하이투자증권 | - | 7,000,000 | 70,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2021년 09월 09일 | 2021년 09월 09일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 140,000,000,000 |

| 운영자금 | 80,000,000,000 |

| 발행제비용 | 515,138,519 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | [정정] 주요사항보고서(상각형 조건부자본증권 발행결정)-2021.08.30 |

||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2021년 08월 11일에 키움증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 아니함. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식ㆍ사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2021년 09월 09일이며, 상장예정일은 2021년 09월 10일임. ▶ 당사가 다음에 해당하는 경우 본 사채는 전액 영구적으로 상각되며, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않음. 1. 당사가「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우 ※ 상기 사유가 발생한 날로부터 제3영업일이 되는 날에 상각의 효력이 발생함. ▶ 본 사채는 상각형 조건부자본증권(신종자본증권)으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 선순위 무보증채권, 후순위채권 및 보완자본보다 후순위임. 단, 보통주보다는 선순위임. ▶ 본 사채는 상각형 조건부자본증권으로 일반적인 회사채와는 다른 발행조건을 갖고 있으며, 세부 발행조건은 "제1부 모집 또는 매출에 관한사항 - Ⅱ. 증권의 주요 권리내용"에 기재함. |

||

| (주1) 상기에 기재되어 있는 가액은 발행 예정금액이며, 2021년 08월 31일 10시에서 16시까지 실시하는 수요예측 결과에 따라 권면(전자등록)총액, 모집(매출)총액, 발행가액 및 발행수익률이 결정될 예정입니다. 수요예측 결과에 따라 대표주관회사와 발행회사의 협의에 의해 제9-1회 및 제9-2회 상각형 조건부자본증권(신종자본증권)의 발행총액은 금 사천억원(\400,000,000,000) 이하의 범위 내에서 변경될 수 있으며, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. (주2) 수요예측 시 공모희망금리는 3.00% ~ 3.60%로 합니다. (주3) 본 사채는 발행일로부터 매 5년째 되는 날 이자율조정을 할 수 있습니다. 자세한 사항은 본 공시서류 제1부 모집 또는 매출에 관한 사항 - II. 증권의 주요 권리내용을 참고하여 주시기 바랍니다. |

| 회차 : | 9-2 | (단위 : 원, 주) |

| 채무증권 명칭 | 상각형 조건부자본증권 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

50,000,000,000 | 모집(매출)총액 | 50,000,000,000 |

| 발행가액 | 50,000,000,000 |

이자율 | - |

| 발행수익률 | - | 상환기일 | - |

| 원리금 지급대행기관 |

(주)하나은행 영업1부지점 | (사채)관리회사 | 한국증권금융(주) |

| 신용등급 (신용평가기관) |

AA- / AA- / AA- (한국기업평가(주) / 한국신용평가(주) / NICE신용평가(주)) |

||

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 키움증권 | - | 3,000,000 | 30,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 하나금융투자 | - | 1,000,000 | 10,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 하이투자증권 | - | 1,000,000 | 10,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2021년 09월 09일 | 2021년 09월 09일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 50,000,000,000 |

| 발행제비용 | 118,901,481 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| - | - | - | - | - |

| 【주요사항보고서】 | [정정] 주요사항보고서(상각형 조건부자본증권 발행결정)-2021.08.30 |

||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2021년 08월 11일에 키움증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 아니함. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식ㆍ사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2021년 09월 09일이며, 상장예정일은 2021년 09월 10일임. ▶ 당사가 다음에 해당하는 경우 본 사채는 전액 영구적으로 상각되며, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않음. 1. 당사가「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우 ※ 상기 사유가 발생한 날로부터 제3영업일이 되는 날에 상각의 효력이 발생함. ▶ 본 사채는 상각형 조건부자본증권(신종자본증권)으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 선순위 무보증채권, 후순위채권 및 보완자본보다 후순위임. 단, 보통주보다는 선순위임. ▶ 본 사채는 상각형 조건부자본증권으로 일반적인 회사채와는 다른 발행조건을 갖고 있으며, 세부 발행조건은 "제1부 모집 또는 매출에 관한사항 - Ⅱ. 증권의 주요 권리내용"에 기재함. |

||

| (주1) 상기에 기재되어 있는 가액은 발행 예정금액이며, 2021년 08월 31일 10시에서 16시까지 실시하는 수요예측 결과에 따라 권면(전자등록)총액, 모집(매출)총액, 발행가액 및 발행수익률이 결정될 예정입니다. 수요예측 결과에 따라 대표주관회사와 발행회사의 협의에 의해 제9-1회 및 제9-2회 상각형 조건부자본증권(신종자본증권)의 발행총액은 금 사천억원(\400,000,000,000) 이하의 범위 내에서 변경될 수 있으며, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. (주2) 수요예측 시 공모희망금리는 3.20% ~ 3.80%로 합니다. (주3) 본 사채는 발행일로부터 매 10년째 되는 날 이자율조정을 할 수 있습니다. 자세한 사항은 본 공시서류 제1부 모집 또는 매출에 관한 사항 - II. 증권의 주요 권리내용을 참고하여 주시기 바랍니다. |

(주1) 정정 후

| 회차 : | 9-1 | (단위 : 원, 주) |

| 채무증권 명칭 | 상각형 조건부자본증권 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

280,000,000,000 | 모집(매출)총액 | 280,000,000,000 |

| 발행가액 | 280,000,000,000 |

이자율 | 3.34 |

| 발행수익률 | 3.34 | 상환기일 | - |

| 원리금 지급대행기관 |

(주)하나은행 영업1부지점 | (사채)관리회사 | 한국증권금융(주) |

| 신용등급 (신용평가기관) |

AA- / AA- / AA- (한국기업평가(주) / 한국신용평가(주) / NICE신용평가(주)) |

||

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 키움증권 | - | 10,000,000 | 100,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 하나금융투자 | - | 9,000,000 | 90,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 하이투자증권 | - | 9,000,000 | 90,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2021년 09월 09일 | 2021년 09월 09일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 140,000,000,000 |

| 운영자금 | 140,000,000,000 |

| 발행제비용 | 653,138,519 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | [정정] 주요사항보고서(상각형 조건부자본증권 발행결정)-2021.09.03 |

||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2021년 08월 11일에 키움증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 아니함. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식ㆍ사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2021년 09월 09일이며, 상장예정일은 2021년 09월 10일임. ▶ 당사가 다음에 해당하는 경우 본 사채는 전액 영구적으로 상각되며, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않음. 1. 당사가「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우 ※ 상기 사유가 발생한 날로부터 제3영업일이 되는 날에 상각의 효력이 발생함. ▶ 본 사채는 상각형 조건부자본증권(신종자본증권)으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 선순위 무보증채권, 후순위채권 및 보완자본보다 후순위임. 단, 보통주보다는 선순위임. ▶ 본 사채는 상각형 조건부자본증권으로 일반적인 회사채와는 다른 발행조건을 갖고 있으며, 세부 발행조건은 "제1부 모집 또는 매출에 관한사항 - Ⅱ. 증권의 주요 권리내용"에 기재함. |

||

| (주) 본 사채는 발행일로부터 매 5년째 되는 날 이자율조정을 할 수 있습니다. 자세한 사항은 본 공시서류 제1부 모집 또는 매출에 관한 사항 - II. 증권의 주요 권리내용을 참고하여 주시기 바랍니다. |

| 회차 : | 9-2 | (단위 : 원, 주) |

| 채무증권 명칭 | 상각형 조건부자본증권 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

120,000,000,000 | 모집(매출)총액 | 120,000,000,000 |

| 발행가액 | 120,000,000,000 |

이자율 | 3.77 |

| 발행수익률 | 3.77 | 상환기일 | - |

| 원리금 지급대행기관 |

(주)하나은행 영업1부지점 | (사채)관리회사 | 한국증권금융(주) |

| 신용등급 (신용평가기관) |

AA- / AA- / AA- (한국기업평가(주) / 한국신용평가(주) / NICE신용평가(주)) |

||

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 키움증권 | - | 5,000,000 | 50,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 하나금융투자 | - | 4,000,000 | 40,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 하이투자증권 | - | 3,000,000 | 30,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2021년 09월 09일 | 2021년 09월 09일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 120,000,000,000 |

| 발행제비용 | 280,001,481 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| - | - | - | - | - |

| 【주요사항보고서】 | [정정] 주요사항보고서(상각형 조건부자본증권 발행결정)-2021.09.03 |

||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2021년 08월 11일에 키움증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 아니함. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식ㆍ사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2021년 09월 09일이며, 상장예정일은 2021년 09월 10일임. ▶ 당사가 다음에 해당하는 경우 본 사채는 전액 영구적으로 상각되며, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않음. 1. 당사가「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우 ※ 상기 사유가 발생한 날로부터 제3영업일이 되는 날에 상각의 효력이 발생함. ▶ 본 사채는 상각형 조건부자본증권(신종자본증권)으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 선순위 무보증채권, 후순위채권 및 보완자본보다 후순위임. 단, 보통주보다는 선순위임. ▶ 본 사채는 상각형 조건부자본증권으로 일반적인 회사채와는 다른 발행조건을 갖고 있으며, 세부 발행조건은 "제1부 모집 또는 매출에 관한사항 - Ⅱ. 증권의 주요 권리내용"에 기재함. |

||

| (주) 본 사채는 발행일로부터 매 10년째 되는 날 이자율조정을 할 수 있습니다. 자세한 사항은 본 공시서류 제1부 모집 또는 매출에 관한 사항 - II. 증권의 주요 권리내용을 참고하여 주시기 바랍니다. |

(주2) 정정 전

| [ 회 차 : | 9-1] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 류 | 상각형 조건부자본증권(신종자본증권) | |

| 구 분 | 무기명식 무보증 상각형 조건부자본증권(신종자본증권) | |

| 전자등록총액 | 220,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익율(%) | - | |

| 모집 또는 매출가액 | 사채 전자등록총액의 100.0% | |

| 모집 또는 매출총액 | 220,000,000,000 |

|

| 각 사채의 금액 | 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | - |

| 변동금리부 사채이자율 |

- | |

| 이자지급 방법 및 기한 |

이자지급 방법 |

본 사채의 이자는 발행일로부터 만기일 전일까지의 기간 동안 매 3개월마다 연이율의 1/4씩 후급으로 지급한다. 다만 이자지급 기일이 은행의 휴업일에 해당할 경우 그 다음 첫번째 영업일에 지급하되, 그 같이 늦추어 지급하더라도 늦추어진 일수에 대하여는 따로 이자를 계산하여 지급하지 아니한다. |

| 이자지급 기한 | 채권발행일로부터 만기일 전일까지 계산하여 매 3개월 후급 지급한다. | |

| 신용평가 등급 |

평가회사명 | 한국기업평가(주) / 한국신용평가(주) / NICE신용평가(주) |

| 평가일자 | 2021년 08월 27일 / 2021년 08월 25일 / 2021년 08월 27일 |

|

| 평가결과등급 | AA- / AA- / AA- | |

| 주관회사의 분석 |

주관회사명 | 키움증권(주) |

| 분석일자 | 2021년 08월 27일 | |

| 상환방법 및 기한 |

상 환 방 법 |

본 사채는 영구채로서 원금은 본 사채가 양질 또는 동질의 자본으로 대체되거나, 상환 후에도 자본이 관련 규정에서 정하는 비율을 상회하는 경우로서 미리 금융감독원장의 승인을 얻은 경우에 일시 상환한다. 상환기일이 은행의 휴업일에 해당하는 경우 그 다음 첫번째 은행영업일에 상환하되, 그 같이 늦추어진 해당일수에 대하여는 따로 이자(배당)를 계산하여 지급하지 아니한다. 1) 본 사채의 보유자는 어떠한 경우에도 발행회사에 대하여 본 사채의 중도상환을 요구할 수 없다. 2) 본 사채의 발행일로부터 5년이 경과(2026년 09월 09일 포함)한 이후 전적으로 발행회사의 자율적인 선택에 의하여 다음의 조건 중 어느 하나를 만족하는 상황에서 미리 금융감독원장의 승인을 받은 경우 본 사채의 원금을 이자(배당)지급기일인 3개월 단위로 전액 일시에 상환(이하 "중도상환")할 수 있다. 가. 본 사채가 양질 또는 동질의 자본이면서 발행회사의 수익력 등을 감안할 때 충분히 부담할 수 있는 조건으로 대체되는 경우(단, 대체발행은 상환과 동시에 이루어질 수 있으나, 상환 이후에 이루어져서는 안됨) 나. 본 사채의 상환 후에도 발행회사의 자본적정성관련비율이 금융지주회사 감독규정제25조제1항제1호 가목에서 지정하는 자본적정성관련비율을 초과하는 충분한 수준을 유지하는 경우 |

| 상 환 기 한 | 없음 | |

| 납 입 기 일 | 2021년 09월 09일 | |

| 전자등록기관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)하나은행 영업1부지점 |

| 회사고유번호 | 00158909 | |

| 【기 타】 | ▶ 본 사채 발행을 위해 2021년 08월 11일에 키움증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 아니함. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식ㆍ사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2021년 09월 09일이며, 상장예정일은 2021년 09월 10일임. ▶ 당사가 다음에 해당하는 경우 본 사채는 전액 영구적으로 상각되며, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않음. 1. 당사가「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우 ※ 상기 사유가 발생한 날로부터 제3영업일이 되는 날에 상각의 효력이 발생함. ▶ 본 사채는 상각형 조건부자본증권(신종자본증권)으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 선순위 무보증채권, 후순위채권 및 보완자본보다 후순위임. 단, 보통주보다는 선순위임. ▶ 본 사채는 상각형 조건부자본증권으로 일반적인 회사채와는 다른 발행조건을 갖고 있으며, 세부 발행조건은 "제1부 모집 또는 매출에 관한사항 - Ⅱ. 증권의 주요 권리내용"에 기재함. |

|

| (주1) 상기에 기재되어 있는 가액은 발행 예정금액이며, 2021년 08월 31일 10시에서 16시까지 실시하는 수요예측 결과에 따라 권면(전자등록)총액, 모집(매출)총액, 발행가액 및 발행수익률이 결정될 예정입니다. 수요예측 결과에 따라 대표주관회사와 발행회사의 협의에 의해 제9-1회 및 제9-2회 상각형 조건부자본증권(신종자본증권)의 발행총액은 금 사천억원(\400,000,000,000) 이하의 범위 내에서 변경될 수 있습니다. (주2) 수요예측 시 공모희망금리는 3.00% ~ 3.60%로 합니다. (주3) 본 사채는 발행일로부터 매 5년째 되는 날 이자율조정을 할 수 있습니다. 자세한 사항은 본 공시서류 제1부 모집 또는 매출에 관한 사항 - II. 증권의 주요 권리내용을 참고하여 주시기 바랍니다. |

| [ 회 차 : | 9-2] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 류 | 상각형 조건부자본증권(신종자본증권) | |

| 구 분 | 무기명식 무보증 상각형 조건부자본증권(신종자본증권) | |

| 전자등록총액 | 50,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익율(%) | - | |

| 모집 또는 매출가액 | 사채 전자등록총액의 100.0% | |

| 모집 또는 매출총액 | 50,000,000,000 |

|

| 각 사채의 금액 | 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | - |

| 변동금리부 사채이자율 |

- | |

| 이자지급 방법 및 기한 |

이자지급 방법 |

본 사채의 이자는 발행일로부터 만기일 전일까지의 기간 동안 매 3개월마다 연이율의 1/4씩 후급으로 지급한다. 다만 이자지급 기일이 은행의 휴업일에 해당할 경우 그 다음 첫번째 영업일에 지급하되, 그 같이 늦추어 지급하더라도 늦추어진 일수에 대하여는 따로 이자를 계산하여 지급하지 아니한다. |

| 이자지급 기한 | 채권발행일로부터 만기일 전일까지 계산하여 매 3개월 후급 지급한다. | |

| 신용평가 등급 |

평가회사명 | 한국기업평가(주) / 한국신용평가(주) / NICE신용평가(주) |

| 평가일자 | 2021년 08월 27일 / 2021년 08월 25일 / 2021년 08월 27일 |

|

| 평가결과등급 | AA- / AA- / AA- | |

| 주관회사의 분석 |

주관회사명 | 키움증권(주) |

| 분석일자 | 2021년 08월 27일 | |

| 상환방법 및 기한 |

상 환 방 법 |

본 사채는 영구채로서 원금은 본 사채가 양질 또는 동질의 자본으로 대체되거나, 상환 후에도 자본이 관련 규정에서 정하는 비율을 상회하는 경우로서 미리 금융감독원장의 승인을 얻은 경우에 일시 상환한다. 상환기일이 은행의 휴업일에 해당하는 경우 그 다음 첫번째 은행영업일에 상환하되, 그 같이 늦추어진 해당일수에 대하여는 따로 이자(배당)를 계산하여 지급하지 아니한다. 1) 본 사채의 보유자는 어떠한 경우에도 발행회사에 대하여 본 사채의 중도상환을 요구할 수 없다. 2) 본 사채의 발행일로부터 10년이 경과(2031년 09월 09일 포함)한 이후 전적으로 발행회사의 자율적인 선택에 의하여 다음의 조건 중 어느 하나를 만족하는 상황에서 미리 금융감독원장의 승인을 받은 경우 본 사채의 원금을 이자(배당)지급기일인 3개월 단위로 전액 일시에 상환(이하 "중도상환")할 수 있다. 가. 본 사채가 양질 또는 동질의 자본이면서 발행회사의 수익력 등을 감안할 때 충분히 부담할 수 있는 조건으로 대체되는 경우(단, 대체발행은 상환과 동시에 이루어질 수 있으나, 상환 이후에 이루어져서는 안됨) 나. 본 사채의 상환 후에도 발행회사의 자본적정성관련비율이 금융지주회사 감독규정제25조제1항제1호 가목에서 지정하는 자본적정성관련비율을 초과하는 충분한 수준을 유지하는 경우 |

| 상 환 기 한 | 없음 | |

| 납 입 기 일 | 2021년 09월 09일 | |

| 전자등록기관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)하나은행 영업1부지점 |

| 회사고유번호 | 00158909 | |

| 【기 타】 | ▶ 본 사채 발행을 위해 2021년 08월 11일에 키움증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 아니함. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식ㆍ사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2021년 09월 09일이며, 상장예정일은 2021년 09월 10일임. ▶ 당사가 다음에 해당하는 경우 본 사채는 전액 영구적으로 상각되며, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않음. 1. 당사가「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우 ※ 상기 사유가 발생한 날로부터 제3영업일이 되는 날에 상각의 효력이 발생함. ▶ 본 사채는 상각형 조건부자본증권(신종자본증권)으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 선순위 무보증채권, 후순위채권 및 보완자본보다 후순위임. 단, 보통주보다는 선순위임. ▶ 본 사채는 상각형 조건부자본증권으로 일반적인 회사채와는 다른 발행조건을 갖고 있으며, 세부 발행조건은 "제1부 모집 또는 매출에 관한사항 - Ⅱ. 증권의 주요 권리내용"에 기재함. |

|

| (주1) 상기에 기재되어 있는 가액은 발행 예정금액이며, 2021년 08월 31일 10시에서 16시까지 실시하는 수요예측 결과에 따라 권면(전자등록)총액, 모집(매출)총액, 발행가액 및 발행수익률이 결정될 예정입니다. 수요예측 결과에 따라 대표주관회사와 발행회사의 협의에 의해 제9-1회 및 제9-2회 상각형 조건부자본증권(신종자본증권)의 발행총액은 금 사천억원(\400,000,000,000) 이하의 범위 내에서 변경될 수 있습니다. (주2) 수요예측 시 공모희망금리는 3.20% ~ 3.80%로 합니다. (주3) 본 사채는 발행일로부터 매 10년째 되는 날 이자율조정을 할 수 있습니다. 자세한 사항은 본 공시서류 제1부 모집 또는 매출에 관한 사항 - II. 증권의 주요 권리내용을 참고하여 주시기 바랍니다. |

(주2) 정정 후

| [ 회 차 : | 9-1] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 류 | 상각형 조건부자본증권(신종자본증권) | |

| 구 분 | 무기명식 무보증 상각형 조건부자본증권(신종자본증권) | |

| 전자등록총액 | 280,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익율(%) | 3.34 | |

| 모집 또는 매출가액 | 사채 전자등록총액의 100.0% | |

| 모집 또는 매출총액 | 280,000,000,000 |

|

| 각 사채의 금액 | 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | 3.34 |

| 변동금리부 사채이자율 |

- | |

| 이자지급 방법 및 기한 |

이자지급 방법 |

본 사채의 이자는 발행일로부터 만기일 전일까지의 기간 동안 매 3개월마다 연이율의 1/4씩 후급으로 지급한다. 다만 이자지급 기일이 은행의 휴업일에 해당할 경우 그 다음 첫번째 영업일에 지급하되, 그 같이 늦추어 지급하더라도 늦추어진 일수에 대하여는 따로 이자를 계산하여 지급하지 아니한다. |

| 이자지급 기한 | 채권발행일로부터 만기일 전일까지 계산하여 매 3개월 후급 지급한다. | |

| 신용평가 등급 |

평가회사명 | 한국기업평가(주) / 한국신용평가(주) / NICE신용평가(주) |

| 평가일자 | 2021년 08월 27일 / 2021년 08월 25일 / 2021년 08월 27일 |

|

| 평가결과등급 | AA- / AA- / AA- | |

| 주관회사의 분석 |

주관회사명 | 키움증권(주) |

| 분석일자 | 2021년 08월 27일 | |

| 상환방법 및 기한 |

상 환 방 법 |

본 사채는 영구채로서 원금은 본 사채가 양질 또는 동질의 자본으로 대체되거나, 상환 후에도 자본이 관련 규정에서 정하는 비율을 상회하는 경우로서 미리 금융감독원장의 승인을 얻은 경우에 일시 상환한다. 상환기일이 은행의 휴업일에 해당하는 경우 그 다음 첫번째 은행영업일에 상환하되, 그 같이 늦추어진 해당일수에 대하여는 따로 이자(배당)를 계산하여 지급하지 아니한다. 1) 본 사채의 보유자는 어떠한 경우에도 발행회사에 대하여 본 사채의 중도상환을 요구할 수 없다. 2) 본 사채의 발행일로부터 5년이 경과(2026년 09월 09일 포함)한 이후 전적으로 발행회사의 자율적인 선택에 의하여 다음의 조건 중 어느 하나를 만족하는 상황에서 미리 금융감독원장의 승인을 받은 경우 본 사채의 원금을 이자(배당)지급기일인 3개월 단위로 전액 일시에 상환(이하 "중도상환")할 수 있다. 가. 본 사채가 양질 또는 동질의 자본이면서 발행회사의 수익력 등을 감안할 때 충분히 부담할 수 있는 조건으로 대체되는 경우(단, 대체발행은 상환과 동시에 이루어질 수 있으나, 상환 이후에 이루어져서는 안됨) 나. 본 사채의 상환 후에도 발행회사의 자본적정성관련비율이 금융지주회사 감독규정제25조제1항제1호 가목에서 지정하는 자본적정성관련비율을 초과하는 충분한 수준을 유지하는 경우 |

| 상 환 기 한 | 없음 | |

| 납 입 기 일 | 2021년 09월 09일 | |

| 전자등록기관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)하나은행 영업1부지점 |

| 회사고유번호 | 00158909 | |

| 【기 타】 | ▶ 본 사채 발행을 위해 2021년 08월 11일에 키움증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 아니함. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식ㆍ사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2021년 09월 09일이며, 상장예정일은 2021년 09월 10일임. ▶ 당사가 다음에 해당하는 경우 본 사채는 전액 영구적으로 상각되며, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않음. 1. 당사가「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우 ※ 상기 사유가 발생한 날로부터 제3영업일이 되는 날에 상각의 효력이 발생함. ▶ 본 사채는 상각형 조건부자본증권(신종자본증권)으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 선순위 무보증채권, 후순위채권 및 보완자본보다 후순위임. 단, 보통주보다는 선순위임. ▶ 본 사채는 상각형 조건부자본증권으로 일반적인 회사채와는 다른 발행조건을 갖고 있으며, 세부 발행조건은 "제1부 모집 또는 매출에 관한사항 - Ⅱ. 증권의 주요 권리내용"에 기재함. |

|

| (주) 본 사채는 발행일로부터 매 5년째 되는 날 이자율조정을 할 수 있습니다. 자세한 사항은 본 공시서류 제1부 모집 또는 매출에 관한 사항 - II. 증권의 주요 권리내용을 참고하여 주시기 바랍니다. |

| [ 회 차 : | 9-2] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 류 | 상각형 조건부자본증권(신종자본증권) | |

| 구 분 | 무기명식 무보증 상각형 조건부자본증권(신종자본증권) | |

| 전자등록총액 | 120,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익율(%) | 3.77 | |

| 모집 또는 매출가액 | 사채 전자등록총액의 100.0% | |

| 모집 또는 매출총액 | 120,000,000,000 |

|

| 각 사채의 금액 | 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | 3.77 |

| 변동금리부 사채이자율 |

- | |

| 이자지급 방법 및 기한 |

이자지급 방법 |

본 사채의 이자는 발행일로부터 만기일 전일까지의 기간 동안 매 3개월마다 연이율의 1/4씩 후급으로 지급한다. 다만 이자지급 기일이 은행의 휴업일에 해당할 경우 그 다음 첫번째 영업일에 지급하되, 그 같이 늦추어 지급하더라도 늦추어진 일수에 대하여는 따로 이자를 계산하여 지급하지 아니한다. |

| 이자지급 기한 | 채권발행일로부터 만기일 전일까지 계산하여 매 3개월 후급 지급한다. | |

| 신용평가 등급 |

평가회사명 | 한국기업평가(주) / 한국신용평가(주) / NICE신용평가(주) |

| 평가일자 | 2021년 08월 27일 / 2021년 08월 25일 / 2021년 08월 27일 |

|

| 평가결과등급 | AA- / AA- / AA- | |

| 주관회사의 분석 |

주관회사명 | 키움증권(주) |

| 분석일자 | 2021년 08월 27일 | |

| 상환방법 및 기한 |

상 환 방 법 |

본 사채는 영구채로서 원금은 본 사채가 양질 또는 동질의 자본으로 대체되거나, 상환 후에도 자본이 관련 규정에서 정하는 비율을 상회하는 경우로서 미리 금융감독원장의 승인을 얻은 경우에 일시 상환한다. 상환기일이 은행의 휴업일에 해당하는 경우 그 다음 첫번째 은행영업일에 상환하되, 그 같이 늦추어진 해당일수에 대하여는 따로 이자(배당)를 계산하여 지급하지 아니한다. 1) 본 사채의 보유자는 어떠한 경우에도 발행회사에 대하여 본 사채의 중도상환을 요구할 수 없다. 2) 본 사채의 발행일로부터 10년이 경과(2031년 09월 09일 포함)한 이후 전적으로 발행회사의 자율적인 선택에 의하여 다음의 조건 중 어느 하나를 만족하는 상황에서 미리 금융감독원장의 승인을 받은 경우 본 사채의 원금을 이자(배당)지급기일인 3개월 단위로 전액 일시에 상환(이하 "중도상환")할 수 있다. 가. 본 사채가 양질 또는 동질의 자본이면서 발행회사의 수익력 등을 감안할 때 충분히 부담할 수 있는 조건으로 대체되는 경우(단, 대체발행은 상환과 동시에 이루어질 수 있으나, 상환 이후에 이루어져서는 안됨) 나. 본 사채의 상환 후에도 발행회사의 자본적정성관련비율이 금융지주회사 감독규정제25조제1항제1호 가목에서 지정하는 자본적정성관련비율을 초과하는 충분한 수준을 유지하는 경우 |

| 상 환 기 한 | 없음 | |

| 납 입 기 일 | 2021년 09월 09일 | |

| 전자등록기관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)하나은행 영업1부지점 |

| 회사고유번호 | 00158909 | |

| 【기 타】 | ▶ 본 사채 발행을 위해 2021년 08월 11일에 키움증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 아니함. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식ㆍ사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 "주식ㆍ사채 등의 전자등록에 관한 법률"에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2021년 09월 09일이며, 상장예정일은 2021년 09월 10일임. ▶ 당사가 다음에 해당하는 경우 본 사채는 전액 영구적으로 상각되며, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않음. 1. 당사가「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우 ※ 상기 사유가 발생한 날로부터 제3영업일이 되는 날에 상각의 효력이 발생함. ▶ 본 사채는 상각형 조건부자본증권(신종자본증권)으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 선순위 무보증채권, 후순위채권 및 보완자본보다 후순위임. 단, 보통주보다는 선순위임. ▶ 본 사채는 상각형 조건부자본증권으로 일반적인 회사채와는 다른 발행조건을 갖고 있으며, 세부 발행조건은 "제1부 모집 또는 매출에 관한사항 - Ⅱ. 증권의 주요 권리내용"에 기재함. |

|

| (주) 본 사채는 발행일로부터 매 10년째 되는 날 이자율조정을 할 수 있습니다. 자세한 사항은 본 공시서류 제1부 모집 또는 매출에 관한 사항 - II. 증권의 주요 권리내용을 참고하여 주시기 바랍니다. |

(주3) 정정 전

가. 증권의 모집방법 : 일반공모

| [회 차 : 9-1] | (단위 : 원) |

| 모집대상 | 모집금액 및 비율 | 비 고 | |

|---|---|---|---|

| 모집금액 | 모집비율(%) | ||

| 일반공모 | 220,000,000,000 | 100.0% | 총액인수 |

| 합계 | 220,000,000,000 |

100.0% | 총액인수 |

| (주1) 모집금액은 전자등록총액을 기준으로 합니다. (주2) 상기 모집금액은 발행예정금액이며, 2021년 08월 31일 10시부터 16시까지 실시되는 수요예측 결과에 따라 제9-1회 및 제9-2회 상각형 조건부자본증권(신종자본증권)은 금 사천억원(\400,000,000,000) 이내에서 변경될 수 있습니다. |

| [회 차 : 9-2] | (단위 : 원) |

| 모집대상 | 모집금액 및 비율 | 비 고 | |

|---|---|---|---|

| 모집금액 | 모집비율(%) | ||

| 일반공모 | 50,000,000,000 | 100.0% | 총액인수 |

| 합계 | 50,000,000,000 |

100.0% | 총액인수 |

| (주1) 모집금액은 전자등록총액을 기준으로 합니다. (주2) 상기 모집금액은 발행예정금액이며, 2021년 08월 31일 10시부터 16시까지 실시되는 수요예측 결과에 따라 제9-1회 및 제9-2회 상각형 조건부자본증권(신종자본증권)은 금 사천억원(\400,000,000,000) 이내에서 변경될 수 있습니다. |

(주3) 정정 후

가. 증권의 모집방법 : 일반공모

| [회 차 : 9-1] | (단위 : 원) |

| 모집대상 | 모집금액 및 비율 | 비 고 | |

|---|---|---|---|

| 모집금액 | 모집비율(%) | ||

| 일반공모 | 280,000,000,000 | 100.0% | 총액인수 |

| 합계 | 280,000,000,000 |

100.0% | 총액인수 |

| (주) 모집금액은 전자등록총액을 기준으로 합니다. |

| [회 차 : 9-2] | (단위 : 원) |

| 모집대상 | 모집금액 및 비율 | 비 고 | |

|---|---|---|---|

| 모집금액 | 모집비율(%) | ||

| 일반공모 | 120,000,000,000 | 100.0% | 총액인수 |

| 합계 | 120,000,000,000 |

100.0% | 총액인수 |

| (주) 모집금액은 전자등록총액을 기준으로 합니다. |

(주4) 내용 추가

라. 수요예측 결과

(1) 수요예측 참여 내역

| [하나금융지주 제9-1회 상각형 조건부자본증권(신종자본증권)] |

| (단위: 건, 억원) |

|

구분 |

국내 기관투자자 |

외국 기관투자자 |

합계 |

||||

|---|---|---|---|---|---|---|---|

|

운용사 (집합) |

투자매매· 중개업자 |

연기금, 운용사(고유) 은행, 보험 |

기타 |

거래실적 |

거래실적 |

||

| 유* | 무 | ||||||

|

건수 |

- | 45 | 2 | - | - | - | 47 |

| 금액 | - | 4,130 | 400 | - | - | - | 4,530 |

|

경쟁율 |

- | 1.88 | 0.18 | - | - | - | 2.06 |

| 주) 단순경쟁률은 최초 발행예정금액 대비 산출한 수치임 *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

| [하나금융지주 제9-2회 상각형 조건부자본증권(신종자본증권)] |

| (단위: 건, 억원) |

|

구분 |

국내 기관투자자 |

외국 기관투자자 |

합계 |

||||

|---|---|---|---|---|---|---|---|

|

운용사 (집합) |

투자매매· 중개업자 |

연기금, 운용사(고유) 은행, 보험 |

기타 |

거래실적 |

거래실적 |

||

| 유* | 무 | ||||||

|

건수 |

- | 5 | 1 | - | - | - | 6 |

| 금액 | - | 700 | 500 | - | - | - | 1,200 |

|

경쟁율 |

- | 1.40 | 1.00 | - | - | - | 2.40 |

| 주) 단순경쟁률은 최초 발행예정금액 대비 산출한 수치임 *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

(2) 수요예측 신청가격 분포

| [하나금융지주 제9-1회 상각형 조건부자본증권(신종자본증권)] |

| (단위: 건, 억원) |

|

구분 |

국내 기관투자자 |

외국 기관투자자 |

합계 |

|||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

운용사 (집합) |

투자매매· 중개업자 |

연기금, 운용사(고유) 은행, 보험 |

기타 |

거래실적 |

거래실적 |

|||||||||

| 유* | 무 | |||||||||||||

|

건수 |

금액 |

건수 |

금액 |

건수 |

금액 |

건수 |

금액 |

건수 |

금액 |

건수 |

금액 |

건수 |

금액 | |

| 3.05% | 1 | 80 | 1 | 80 | ||||||||||

| 3.10% | 3 | 100 | 3 | 100 | ||||||||||

| 3.12% | 1 | 90 | 1 | 90 | ||||||||||

| 3.14% | 1 | 100 | 1 | 100 | ||||||||||

| 3.15% | 2 | 110 | 2 | 110 | ||||||||||

| 3.18% | 3 | 590 | 3 | 590 | ||||||||||

| 3.20% | 1 | 10 | 1 | 10 | ||||||||||

| 3.22% | 1 | 50 | 1 | 50 | ||||||||||

| 3.23% | 1 | 200 | 1 | 200 | ||||||||||

| 3.24% | 1 | 100 | 1 | 100 | ||||||||||

| 3.25% | 1 | 100 | 1 | 100 | ||||||||||

| 3.26% | 2 | 150 | 2 | 150 | ||||||||||

| 3.27% | 1 | 50 | 1 | 50 | ||||||||||

| 3.28% | 2 | 200 | 2 | 200 | ||||||||||

| 3.30% | 4 | 350 | 1 | 100 | 5 | 450 | ||||||||

| 3.31% | 2 | 150 | 2 | 150 | ||||||||||

| 3.32% | 1 | 100 | 1 | 100 | ||||||||||

| 3.33% | 2 | 150 | 2 | 150 | ||||||||||

| 3.34% | 1 | 50 | 1 | 50 | ||||||||||

| 3.35% | 1 | 300 | 1 | 300 | ||||||||||

| 3.37% | 1 | 100 | 1 | 100 | ||||||||||

| 3.38% | 3 | 170 | 3 | 170 | ||||||||||

| 3.39% | 1 | 100 | 1 | 100 | ||||||||||

| 3.40% | 1 | 100 | 1 | 100 | ||||||||||

| 3.43% | 1 | 50 | 1 | 50 | ||||||||||

| 3.45% | 1 | 200 | 1 | 200 | ||||||||||

| 3.48% | 2 | 70 | 2 | 70 | ||||||||||

| 3.59% | 1 | 100 | 1 | 100 | ||||||||||

| 3.60% | 3 | 510 | 3 | 510 | ||||||||||

| *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

| [하나금융지주 제9-2회 상각형 조건부자본증권(신종자본증권)] |

| (단위: 건, 억원) |

|

구분 |

국내 기관투자자 |

외국 기관투자자 |

합계 |

|||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

운용사 (집합) |

투자매매· 중개업자 |

연기금, 운용사(고유) 은행, 보험 |

기타 |

거래실적 |

거래실적 |

|||||||||

| 유* | 무 | |||||||||||||

|

건수 |

금액 |

건수 |

금액 |

건수 |

금액 |

건수 |

금액 |

건수 |

금액 |

건수 |

금액 |

건수 |

금액 | |

| 3.58% | 1 | 200 | 1 | 200 | ||||||||||

| 3.60% | 1 | 200 | 1 | 200 | ||||||||||

| 3.68% | 1 | 100 | 1 | 100 | ||||||||||

| 3.69% | 1 | 100 | 1 | 100 | ||||||||||

| 3.75% | 1 | 100 | 1 | 100 | ||||||||||

| 3.77% | 1 | 500 | 1 | 500 | ||||||||||

| *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

(3) 수요예측 상세 분포 현황

| [하나금융지주 제9-1회 상각형 조건부자본증권(신종자본증권)] |

| (단위: 억원) |

| 수요예측 참여자 |

(주)하나금융지주 제9-1회 상각형 조건부자본증권 수요예측 참여 금리 | ||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 3.05% | 3.10% | 3.12% | 3.14% | 3.15% | 3.18% | 3.20% | 3.22% | 3.23% | 3.24% | 3.25% | 3.26% | 3.27% | 3.28% | 3.30% | 3.31% | 3.32% | 3.33% | 3.34% | 3.35% | 3.37% | 3.38% | 3.39% | 3.40% | 3.43% | 3.45% | 3.48% | 3.59% | 3.60% | |

| 기관투자자1 | 80 | ||||||||||||||||||||||||||||

| 기관투자자2 | 80 | ||||||||||||||||||||||||||||

| 기관투자자3 | 10 | ||||||||||||||||||||||||||||

| 기관투자자4 | 10 | ||||||||||||||||||||||||||||

| 기관투자자5 | 90 | ||||||||||||||||||||||||||||

| 기관투자자6 | 100 | ||||||||||||||||||||||||||||

| 기관투자자7 | 100 | ||||||||||||||||||||||||||||

| 기관투자자8 | 10 | ||||||||||||||||||||||||||||

| 기관투자자9 | 390 | ||||||||||||||||||||||||||||

| 기관투자자10 | 150 | ||||||||||||||||||||||||||||

| 기관투자자11 | 50 | ||||||||||||||||||||||||||||

| 기관투자자12 | 10 | ||||||||||||||||||||||||||||

| 기관투자자13 | 50 | ||||||||||||||||||||||||||||

| 기관투자자14 | 200 | ||||||||||||||||||||||||||||

| 기관투자자15 | 100 | ||||||||||||||||||||||||||||

| 기관투자자16 | 100 | ||||||||||||||||||||||||||||

| 기관투자자17 | 100 | ||||||||||||||||||||||||||||

| 기관투자자18 | 50 | ||||||||||||||||||||||||||||

| 기관투자자19 | 50 | ||||||||||||||||||||||||||||

| 기관투자자20 | 100 | ||||||||||||||||||||||||||||

| 기관투자자21 | 100 | ||||||||||||||||||||||||||||

| 기관투자자22 | 100 | ||||||||||||||||||||||||||||

| 기관투자자23 | 100 | ||||||||||||||||||||||||||||

| 기관투자자24 | 100 | ||||||||||||||||||||||||||||

| 기관투자자25 | 100 | ||||||||||||||||||||||||||||

| 기관투자자26 | 50 | ||||||||||||||||||||||||||||

| 기관투자자27 | 100 | ||||||||||||||||||||||||||||

| 기관투자자28 | 50 | ||||||||||||||||||||||||||||

| 기관투자자29 | 100 | ||||||||||||||||||||||||||||

| 기관투자자30 | 100 | ||||||||||||||||||||||||||||

| 기관투자자31 | 50 | ||||||||||||||||||||||||||||

| 기관투자자32 | 50 | ||||||||||||||||||||||||||||

| 기관투자자33 | 300 | ||||||||||||||||||||||||||||

| 기관투자자34 | 100 | ||||||||||||||||||||||||||||

| 기관투자자35 | 100 | ||||||||||||||||||||||||||||

| 기관투자자36 | 50 | ||||||||||||||||||||||||||||

| 기관투자자37 | 20 | ||||||||||||||||||||||||||||

| 기관투자자38 | 100 | ||||||||||||||||||||||||||||

| 기관투자자39 | 100 | ||||||||||||||||||||||||||||

| 기관투자자40 | 50 | ||||||||||||||||||||||||||||

| 기관투자자41 | 200 | ||||||||||||||||||||||||||||

| 기관투자자42 | 50 | ||||||||||||||||||||||||||||

| 기관투자자43 | 20 | ||||||||||||||||||||||||||||

| 기관투자자44 | 100 | ||||||||||||||||||||||||||||

| 기관투자자45 | 300 | ||||||||||||||||||||||||||||

| 기관투자자46 | 200 | ||||||||||||||||||||||||||||

| 기관투자자47 | 10 | ||||||||||||||||||||||||||||

| 합계 | 80 | 100 | 90 | 100 | 110 | 590 | 10 | 50 | 200 | 100 | 100 | 150 | 50 | 200 | 450 | 150 | 100 | 150 | 50 | 300 | 100 | 170 | 100 | 100 | 50 | 200 | 70 | 100 | 510 |

| 누적합계 | 80 | 180 | 270 | 370 | 480 | 1,070 | 1,080 | 1,130 | 1,330 | 1,430 | 1,530 | 1,680 | 1,730 | 1,930 | 2,380 | 2,530 | 2,630 | 2,780 | 2,830 | 3,130 | 3,230 | 3,400 | 3,500 | 3,600 | 3,650 | 3,850 | 3,920 | 4,020 | 4,530 |

| [하나금융지주 제9-2회 상각형 조건부자본증권(신종자본증권)] |

| (단위: 억원) |

| 수요예측 참여자 |

(주)하나금융지주 제9-2회 상각형 조건부자본증권 수요예측 참여 금리 | |||||

|---|---|---|---|---|---|---|

| 3.58% | 3.60% | 3.68% | 3.69% | 3.75% | 3.77% | |

| 기관투자자1 | 200 | |||||

| 기관투자자2 | 200 | |||||

| 기관투자자3 | 100 | |||||

| 기관투자자4 | 100 | |||||

| 기관투자자5 | 100 | |||||

| 기관투자자6 | 500 | |||||

| 합계 | 200 | 200 | 100 | 100 | 100 | 500 |

| 누적합계 | 200 | 400 | 500 | 600 | 700 | 1,200 |

마. 유효수요의 범위, 판단기준, 판단근거 및 최종 발행금리에의 반영내용

| 구 분 | 내 용 |

|---|---|

| 공모희망금리 | [하나금융지주 제9-1회 상각형 조건부자본증권(신종자본증권)] 수요예측 시 공모희망금리는 3.00% ~ 3.60%로 합니다. [하나금융지주 제9-2회 상각형 조건부자본증권(신종자본증권)] 수요예측 시 공모희망금리는 3.20% ~ 3.80%로 합니다. |

| 유효수요의 정의 | "유효수요"란, 공모금리 결정 시, 과도하게 높거나 낮은 금리로 참여한 물량을 제외한 물량 |

| 유효수요의 범위 | 2021년 08월 31일 실시된 수요예측에 참여한 모든 건(금리, 수량에 따른 배제 없음)을 유효수요로 정의 |

| 유효수요 판단기준 및 판단 근거 |

① 금번 발행과 관련하여 발행회사와 대표주관회사는 최근 조건부자본증권 발행 금리 분석 및 향후 채권시장 전망 등을 종합적으로 고려하여 결정하였습니다. 보다 자세한 내용은 상기 가.~나. 항목을 참고하시기 바랍니다. ② 본 사채의 수요예측 결과 기관투자자의 수요예측 신청현황은 아래와 같습니다. [하나금융지주 제9-1회 상각형 조건부자본증권(신종자본증권)] - 총 참여신청금액 : 4,530억원 - 총 참여신청범위 : 3.05% ~ 3.60% - 총 참여신청건수 : 47건 - 유효수요 내 참여신청금액 : 4,530억원 - 유효수요 내 참여신청건수 : 47건 [하나금융지주 제9-2회 상각형 조건부자본증권(신종자본증권)] - 총 참여신청금액 : 1,200억원 - 총 참여신청범위 : 3.58% ~ 3.77% - 총 참여신청건수 : 6건 - 유효수요 내 참여신청금액 : 1,200억원 - 유효수요 내 참여신청건수 : 6건 본 채권의 유효수요는 금융투자협회「무보증사채 수요예측 모범규준」및 "대표주관회사"의 내부 지침에 근거하여 발행회사 및 대표주관회사가 협의하여 각각의 수요예측 참여자가 제시한 금리에는 대표주관회사와 발행회사가 고려한 위험(발행회사의 산업 및 재무 상황, 금리 및 스프레드 전망)이 반영되어 있을 것으로 판단하였고, 이에 참여한 모든 건을 유효수요로 정의하였습니다. |

| 최종 발행금리 결정에 대한 수요예측 결과의 반영 내용 |

본 사채의 최종 발행금리는 앞서 산정한 유효수요의 범위 내에서 낮은 금리부터 "누적도수"로 계산하는 방법을 사용하였으며, 발행회사와 대표주관회사가 최종 협의하여 결정되었습니다. [하나금융지주 제9-1회 상각형 조건부자본증권(신종자본증권)] "본 사채"의 수요예측 후 발행금리는 3.34%로 합니다. [하나금융지주 제9-2회 상각형 조건부자본증권(신종자본증권)] "본 사채"의 수요예측 후 발행금리는 3.77%로 합니다. |

(주5) 정정 전

가. 사채의 인수

| [회 차 : 9-1] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구 분 | 명칭 | 고유번호 | 인수금액 | 수수료율 | ||

| 대표 | 키움증권㈜ | 00296290 | 서울특별시 영등포구 여의나루로4길 18 | 80,000,000,000 | 0.15% | 총액인수 |

| 인수 | 하나금융투자(주) | 00113465 | 서울특별시 영등포구 의사당대로 82 | 70,000,000,000 | 0.15% | 총액인수 |

| 인수 | 하이투자증권(주) | 00148665 | 서울특별시 영등포구 여의나루로 61 | 70,000,000,000 | 0.15% | 총액인수 |

| (주) 본 사채는 2021년 08월 31일 10시에서 16시까지 실시하는 수요예측 결과에 따라 대표주관회사와 발행회사의 협의에 의해 제9-1회 및 제9-2회 상각형 조건부자본증권(신종자본증권)의 발행총액은 금 사천억원(\400,000,000,000) 이하의 범위 내에서 변경될 수 있으며, 이에 따라 상기 인수인의 인수금액이 조정될 수 있습니다. |

| [회 차 : 9-2] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구 분 | 명칭 | 고유번호 | 인수금액 | 수수료율 | ||

| 대표 | 키움증권㈜ | 00296290 | 서울특별시 영등포구 여의나루로4길 18 | 30,000,000,000 | 0.15% | 총액인수 |

| 인수 | 하나금융투자(주) | 00113465 | 서울특별시 영등포구 의사당대로 82 | 10,000,000,000 | 0.15% | 총액인수 |

| 인수 | 하이투자증권(주) | 00148665 | 서울특별시 영등포구 여의나루로 61 | 10,000,000,000 | 0.15% | 총액인수 |

| (주) 본 사채는 2021년 08월 31일 10시에서 16시까지 실시하는 수요예측 결과에 따라 대표주관회사와 발행회사의 협의에 의해 제9-1회 및 제9-2회 상각형 조건부자본증권(신종자본증권)의 발행총액은 금 사천억원(\400,000,000,000) 이하의 범위 내에서 변경될 수 있으며, 이에 따라 상기 인수인의 인수금액이 조정될 수 있습니다. |

나. 사채의 관리

| [회 차 : 9-1 ] | (단위 : 원) |

| 수탁회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료율(정액) | ||

| 한국증권금융(주) | 00159643 | 서울특별시 영등포구 국제금융로8길 10 | 220,000,000,000 | 6,518,519 | - |

| (주) 본 사채는 2021년 08월 31일 10시에서 16시까지 실시하는 수요예측 결과에 따라 대표주관회사와 발행회사의 협의에 의해 제9-1회 및 제9-2회 상각형 조건부자본증권(신종자본증권)의 발행총액은 금 사천억원(\400,000,000,000) 이하의 범위 내에서 변경될 수 있으며, 이에 따라 상기 사채관리회사에 대한 위탁금액이 조정될 수 있습니다. |

| [회 차 : 9-2 ] | (단위 : 원) |

| 수탁회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료율(정액) | ||

| 한국증권금융(주) | 00159643 | 서울특별시 영등포구 국제금융로8길 10 | 50,000,000,000 | 1,481,481 | - |

| (주) 본 사채는 2021년 08월 31일 10시에서 16시까지 실시하는 수요예측 결과에 따라 대표주관회사와 발행회사의 협의에 의해 제9-1회 및 제9-2회 상각형 조건부자본증권(신종자본증권)의 발행총액은 금 사천억원(\400,000,000,000) 이하의 범위 내에서 변경될 수 있으며, 이에 따라 상기 사채관리회사에 대한 위탁금액이 조정될 수 있습니다. |

(주5) 정정 후

가. 사채의 인수

| [회 차 : 9-1] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구 분 | 명칭 | 고유번호 | 인수금액 | 수수료율 | ||

| 대표 | 키움증권㈜ | 00296290 | 서울특별시 영등포구 여의나루로4길 18 | 100,000,000,000 | 0.15% | 총액인수 |

| 인수 | 하나금융투자(주) | 00113465 | 서울특별시 영등포구 의사당대로 82 | 90,000,000,000 | 0.15% | 총액인수 |

| 인수 | 하이투자증권(주) | 00148665 | 서울특별시 영등포구 여의나루로 61 | 90,000,000,000 | 0.15% | 총액인수 |

| [회 차 : 9-2] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구 분 | 명칭 | 고유번호 | 인수금액 | 수수료율 | ||

| 대표 | 키움증권㈜ | 00296290 | 서울특별시 영등포구 여의나루로4길 18 | 50,000,000,000 | 0.15% | 총액인수 |

| 인수 | 하나금융투자(주) | 00113465 | 서울특별시 영등포구 의사당대로 82 | 40,000,000,000 | 0.15% | 총액인수 |

| 인수 | 하이투자증권(주) | 00148665 | 서울특별시 영등포구 여의나루로 61 | 30,000,000,000 | 0.15% | 총액인수 |

나. 사채의 관리

| [회 차 : 9-1 ] | (단위 : 원) |

| 수탁회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료율(정액) | ||

| 한국증권금융(주) | 00159643 | 서울특별시 영등포구 국제금융로8길 10 | 280,000,000,000 | 6,518,519 | - |

| [회 차 : 9-2 ] | (단위 : 원) |

| 수탁회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료율(정액) | ||

| 한국증권금융(주) | 00159643 | 서울특별시 영등포구 국제금융로8길 10 | 120,000,000,000 | 1,481,481 | - |

(주6) 정정 전

1. 사채의 명칭, 주요 권리내용, 발행과 관련한 약정 및 조건 등

가. 일반적인 사항

| (단위 : 원, %) |

| 사채의 명칭 | 사채의 종류 | 발행가액 | 이자율 | 만기일 | 비고 |

|---|---|---|---|---|---|

| 하나금융지주 제9-1회 상각형 조건부자본증권 |

상각형 조건부자본증권 (신종자본증권) |

220,000,000,000 | - | - | - |

| 하나금융지주 제9-2회 상각형 조건부자본증권 |

상각형 조건부자본증권 (신종자본증권) |

50,000,000,000 | - | - | - |

| 합 계 | 270,000,000,000 | - | - | - | |

| (주1) 본 사채는 영구채로서 원금은 본 사채가 양질 또는 동질의 자본으로 대체되거나, 상환 후에도 자본이 관련 규정에서 정하는 비율을 상회하는 경우로서 미리 금융감독원장의 승인을 얻은 경우에 일시 상환합니다. 다만, 원금상환기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일을 상환기일로 하고, 원금상환기일 이후의 이자는 계산하지 아니합니다. (주2) 상기에 기재되어 있는 가액은 발행 예정금액이며, 2021년 08월 31일 10시에서 16시까지 실시하는 수요예측 결과에 따라 권면(전자등록)총액, 모집(매출)총액, 발행가액 및 발행수익률이 결정될 예정입니다. 수요예측 결과에 따라 대표주관회사와 발행회사의 협의에 의해 제9-1회 및 제9-2회 상각형 조건부자본증권(신종자본증권)의 발행총액은 금 사천억원(\400,000,000,000) 이하의 범위 내에서 변경될 수 있습니다. (주3) 수요예측 시 공모희망금리는 제9-1회 : 3.00% ~ 3.60%, 제9-2회 : 3.20% ~ 3.80%로 합니다. |

(중략)

마. 본 사채의 발행사유

(1) 발행사유 : 본 조건부자본증권(제9-1회 및 제9-2회 상각형 조건부자본증권(신종자본증권))의 발행 목적은 글로벌 경기변동으로 인하여 예상되는 리스크에 선제적으로 대응하고 당사의 자본비율 및 자본적정성을 제고하기 위함입니다. 바젤 III 기준에 부합하는 영구채 형태의 신종자본증권 발행을 통해 자산성장에 따른 위험가중자산 증가에 선제적으로 대응하기 위해 안정적인 자본적정성을 유지하고자 합니다.

(2) 본 사채 발행 시 BIS비율 변동사항 예측 : 본 사채의 발행을 통해 당사의 BIS 총자본비율 및 기본자본비율은 2021년 상반기말 대비 각 0.13%p., 0.13%p. 상승할 것으로 예측됩니다(2,700억원 발행 가정).

| [하나금융지주 자본비율 추이] | (단위: 억원) |

|

구분 |

2021년 상반기말 | 2020년 | 2019년 | 2018년 |

|---|---|---|---|---|

| BIS 자기자본 | 341,670 | 321,012 | 292,992 | 275,776 |

| 기본자본 | 315,345 | 294,589 | 266,235 | 249,707 |

| 보통주자본 | 291,290 | 272,367 | 251,319 | 237,434 |

| 위험가중자산 | 2,065,953 | 2,261,386 | 2,100,673 | 1,846,612 |

| 총자본비율 | 16.54% | 14.20% | 13.95% | 14.93% |

| 기본자본비율 | 15.26% | 13.03% | 12.67% | 13.52% |

| 보통주자본비율 | 14.10% | 12.04% | 11.96% | 12.86% |

|

[ 바젤 III 자본비율 효과 예측 / 2021년 상반기말 수치 기준] |

(단위: 억원) |

|

구 분 |

본 사채 발행 전(A) (2021년 상반기말 기준) |

본 사채 발행 후(B) (2021년 상반기말 기준) |

증 감 (B - A) = (C) |

|---|---|---|---|

| 총자본 | 341,670 | 344,370 | +2,700 |

| 기본자본 | 315,345 | 318,045 | +2,700 |

| 보통주자본 | 291,290 | 291,290 | - |

| 위험가중자산 | 2,065,953 | 2,065,953 | - |

|

총자본비율 |

16.54% | 16.67% | +0.13%p |

|

기본자본비율 |

15.26% | 15.39% | +0.13%p |

|

보통주자본비율 |

14.10% | 14.10% | - |

| (주1) 2021년 상반기말 이후 자본변동 반영 시 수치는 2021년 상반기말 기준으로 위험가중자산의 증감이나 당기순이익 변동은 감안하지 않고, 비교의 편의를 위하여 본건 발행분만 반영하여 산출한 결과이오니, 투자자들은 이 점에 유념하여 주시기 바랍니다. (주2) 인수단에 당사의 계열 증권사(하나금융투자)가 포함되어 있어 미매각 발생 시, 해당 증권사가 인수하는 금액에 대해서는 기본자본으로 인정되지 않습니다. 따라서 발행효과에 변동이 있을 수 있습니다. (하나금융투자의 인수 금액 전액 미매각 발생 시 BIS총자본비율과 기본자본비율은 각각 기존 0.13%p., 0.13%p. 상승에서 0.09%p., 0.10%p. 상승으로 변경되며 사채 발행의 자본비율 상승 효과가 감소될 것으로 보입니다.) |

바. 본 사채에 대한 세부사항

(1) 사채의 명칭

- 주식회사 하나금융지주 제9-1회 상각형 조건부자본증권(신종자본증권)

- 주식회사 하나금융지주 제9-2회 상각형 조건부자본증권(신종자본증권)

(2) 사채의 전자등록총액

- 제9-1회 : 금 이천이백억원정 (\220,000,000,000)

- 제9-2회 : 금 오백억원정 (\50,000,000,000)

단, 수요예측의 결과에 따라 이사회에서 결의한 발행한도 범위내에서 발행회사와 대표주관회사가 협의하여 변경할 수 있습니다.

(3) 사채의 발행일 : 2021년 09월 09일

(4) 사채의 만기일 : 본 사채의 만기일은 다음의 일자 중 먼저 도래하는 날로 합니다.

가) '채무자 회생 및 파산에 관한 법률' 또는 이를 대체하는 법령에 의하여 발행회사에 대해 파산이 선고되어 파산절차 또는 이에 상응하는 절차가 개시되는 날

나) 발행회사에 대해 파산이나 회생절차에 의하지 않는 청산절차가 개시되는 날

(5) 사채의 이율

[제9-1회]

가) 본 사채의 이자율은 관련 법규 및 대표주관회사와 발행회사가 2021년 08월 11일 체결한 대표주관계약에서 정한 바에 따라 실시한 수요예측의 결과를 반영하여 대표주관회사와 발행회사가 협의하여 최종이자율을 결정합니다.

나) 본 사채 발행일(해당일 포함)로부터 원금상환기일 전일까지 본 사채의 이율은 본 계약 체결 후 수행하는 수요예측 결과를 반영하여 발행회사와 대표주관회사가 합의한 본 사채 발행과 관련한 "최종 인수계약서"의 사채의 이율을 따르며, 수요예측 시 공모희망금리는 3.00% ~ 3.60%로 합니다.

다) 기준금리 조정

본 사채의 기준금리는 '본 사채의 발행일로부터 매 5년째 되는 날'(이하 각 "기준금리조정일"이라고 하며, 본 사채의 발행일로부터 5년째 되는 날을 "최초 기준금리 조정일"로 한다)에 각 조정됩니다. 이 경우 이자율은 i) 각 기준금리조정일 2영업일 전에 민간채권평가회사 4사[한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가]에서 최종으로 제공하는 5년 만기 국고채권 개별 민평 수익률의 산술평균(소수점 셋째 자리 이하 절사)에 ii) 아래 라)에 따른 가산금리를 가산하는 방식으로 조정됩니다. 다만, 여하한 사유로 인하여 위 민간채권평가회사 4사 중 일부가 5년 만기 국고채권 개별 민평 수익률을 제공하지 못하는 경우, 위 민간채권평가회사 4사 이외의 다른 민간채권평가회사 중 각 기준금리 조정일 직전연도 말일 기준의 매출액 순위가 높은 민간채권평가회사를 위 민간채권평가회사 4사에 순차로 포함시키며, 다른 모든 민간채권평가회사로부터 수익률을 제공받는 것이 불가능한 경우에는 수익률을 제공할 수 있는 민간채권평가회사 2사의 5년 만기 국고채권 개별 민평 수익률의 산술평균을 기준으로 기준금리를 산정하되, 5년 만기 국고채권이 폐지되거나, 5년 만기 국고채권의 채권시가평가기준수익률이 금융투자협회에 의해 고시되지 않거나, 5년 만기 국고채권의 발행물량이 현저히 감소하여 동 채권시가평가기준수익률이 기준금리 결정의 기준이 되기에 적절하지 않다고 발행회사가 판단하는 경우, 발행회사는 기준금리 산정의 객관성이 담보되고 시장의 관행에 부합하는 방법에 따라 산정된 합리적인 수준에서의 기준금리를 적용할 수 있습니다.

라) 가산금리 : 수요예측을 통해 결정된 본 사채의 이자율과 수요예측일 기준 5년 만기 국고채권 개별 민평 수익률(민간채권평가회사 4사[한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가]에서 최종으로 제공하는 5년 만기 국고채권 개별 민평 수익률의 산술평균(소수점 셋째 자리 이하 절사))의 차.

마) 특정 기준금리조정일에 재산정된 이자율은 해당 기준금리조정일(당일 포함)로부터 그 다음 기준금리조정일(해당일 불포함)까지의 기간 동안 적용됩니다. 다만, 본 사채의 발행일로부터 만기일 직전의 기준금리 조정일(이하 "최종기준금리조정일")에 재산정된 이자율은 최종기준금리조정일(당일 포함)부터 만기일(해당일 불포함)까지 적용됩니다.

[제9-2회]

가) 본 사채의 이자율은 관련 법규 및 대표주관회사와 발행회사가 2021년 08월 11일 체결한 대표주관계약에서 정한 바에 따라 실시한 수요예측의 결과를 반영하여 대표주관회사와 발행회사가 협의하여 최종이자율을 결정합니다.

나) 본 사채 발행일(해당일 포함)로부터 원금상환기일 전일까지 본 사채의 이율은 본 계약 체결 후 수행하는 수요예측 결과를 반영하여 발행회사와 대표주관회사가 합의한 본 사채 발행과 관련한 "최종 인수계약서"의 사채의 이율을 따르며, 수요예측 시 공모희망금리는 3.20% ~ 3.80%로 합니다.

다) 기준금리 조정

본 사채의 기준금리는 '본 사채의 발행일로부터 매 10년째 되는 날'(이하 각 "기준금리조정일"이라고 하며, 본 사채의 발행일로부터 10년째 되는 날을 "최초 기준금리 조정일"로 한다)에 각 조정됩니다. 이 경우 이자율은 i) 각 기준금리조정일 2영업일 전에 민간채권평가회사 4사[한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가]에서 최종으로 제공하는 10년 만기 국고채권 개별 민평 수익률의 산술평균(소수점 셋째 자리 이하 절사)에 ii) 아래 라)에 따른 가산금리를 가산하는 방식으로 조정된다. 다만, 여하한 사유로 인하여 위 민간채권평가회사 4사 중 일부가 10년 만기 국고채권 개별 민평 수익률을 제공하지 못하는 경우, 위 민간채권평가회사 4사 이외의 다른 민간채권평가회사 중 각 기준금리 조정일 직전연도 말일 기준의 매출액 순위가 높은 민간채권평가회사를 위 민간채권평가회사 4사에 순차로 포함시키며, 다른 모든 민간채권평가회사로부터 수익률을 제공받는 것이 불가능한 경우에는 수익률을 제공할 수 있는 민간채권평가회사 2사의 10년 만기 국고채권 개별 민평 수익률의 산술평균을 기준으로 기준금리를 산정하되, 10년 만기 국고채권이 폐지되거나, 10년 만기 국고채권의 채권시가평가기준수익률이 금융투자협회에 의해 고시되지 않거나, 10년 만기 국고채권의 발행물량이 현저히 감소하여 동 채권시가평가기준수익률이 기준금리 결정의 기준이 되기에 적절하지 않다고 발행회사가 판단하는 경우, 발행회사는 기준금리 산정의 객관성이 담보되고 시장의 관행에 부합하는 방법에 따라 산정된 합리적인 수준에서의 기준금리를 적용할 수 있습니다.

라) 가산금리 : 수요예측을 통해 결정된 본 사채의 이자율과 수요예측일 기준 10년 만기 국고채권 개별 민평 수익률(민간채권평가회사 4사[한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가]에서 최종으로 제공하는 10년 만기 국고채권 개별 민평 수익률의 산술평균(소수점 셋째 자리 이하 절사))의 차.

마) 특정 기준금리조정일에 재산정된 이자율은 해당 기준금리조정일(당일 포함)로부터 그 다음 기준금리조정일(해당일 불포함)까지의 기간 동안 적용됩니다. 다만, 본 사채의 발행일로부터 만기일 직전의 기준금리 조정일(이하 "최종기준금리조정일")에 재산정된 이자율은 최종기준금리조정일(당일 포함)부터 만기일(해당일 불포함)까지 적용됩니다.

(후략)

(주6) 정정 후

가. 일반적인 사항

| (단위 : 원, %) |

| 사채의 명칭 | 사채의 종류 | 발행가액 | 이자율 | 만기일 | 비고 |

|---|---|---|---|---|---|

| 하나금융지주 제9-1회 상각형 조건부자본증권 |

상각형 조건부자본증권 (신종자본증권) |

280,000,000,000 | 3.34 | - | - |

| 하나금융지주 제9-2회 상각형 조건부자본증권 |

상각형 조건부자본증권 (신종자본증권) |

120,000,000,000 | 3.77 | - | - |

| 합 계 | 400,000,000,000 | - | - | - | |

| (주) 본 사채는 영구채로서 원금은 본 사채가 양질 또는 동질의 자본으로 대체되거나, 상환 후에도 자본이 관련 규정에서 정하는 비율을 상회하는 경우로서 미리 금융감독원장의 승인을 얻은 경우에 일시 상환합니다. 다만, 원금상환기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일을 상환기일로 하고, 원금상환기일 이후의 이자는 계산하지 아니합니다. |

(중략)

마. 본 사채의 발행사유

(1) 발행사유 : 본 조건부자본증권(제9-1회 및 제9-2회 상각형 조건부자본증권(신종자본증권))의 발행 목적은 글로벌 경기변동으로 인하여 예상되는 리스크에 선제적으로 대응하고 당사의 자본비율 및 자본적정성을 제고하기 위함입니다. 바젤 III 기준에 부합하는 영구채 형태의 신종자본증권 발행을 통해 자산성장에 따른 위험가중자산 증가에 선제적으로 대응하기 위해 안정적인 자본적정성을 유지하고자 합니다.

(2) 본 사채 발행 시 BIS비율 변동사항 예측 : 본 사채의 발행을 통해 당사의 BIS 총자본비율 및 기본자본비율은 2021년 상반기말 대비 각 0.19%p., 0.20%p. 상승할 것으로 예측됩니다(4,000억원 발행 가정).

| [하나금융지주 자본비율 추이] | (단위: 억원) |

|

구분 |

2021년 상반기말 | 2020년 | 2019년 | 2018년 |

|---|---|---|---|---|

| BIS 자기자본 | 341,670 | 321,012 | 292,992 | 275,776 |

| 기본자본 | 315,345 | 294,589 | 266,235 | 249,707 |

| 보통주자본 | 291,290 | 272,367 | 251,319 | 237,434 |

| 위험가중자산 | 2,065,953 | 2,261,386 | 2,100,673 | 1,846,612 |

| 총자본비율 | 16.54% | 14.20% | 13.95% | 14.93% |

| 기본자본비율 | 15.26% | 13.03% | 12.67% | 13.52% |

| 보통주자본비율 | 14.10% | 12.04% | 11.96% | 12.86% |

|

[ 바젤 III 자본비율 효과 예측 / 2021년 상반기말 수치 기준] |

(단위: 억원) |

|

구 분 |

본 사채 발행 전(A) (2021년 상반기말 기준) |

본 사채 발행 후(B) (2021년 상반기말 기준) |

증 감 (B - A) = (C) |

|---|---|---|---|

| 총자본 | 341,670 | 345,670 | +4,000 |

| 기본자본 | 315,345 | 319,345 | +4,000 |

| 보통주자본 | 291,290 | 291,290 | - |

| 위험가중자산 | 2,065,953 | 2,065,953 | - |

|

총자본비율 |

16.54% | 16.73% | +0.19%p |

|

기본자본비율 |

15.26% | 15.46% | +0.20%p |

|

보통주자본비율 |

14.10% | 14.10% | - |

| (주1) 2021년 상반기말 이후 자본변동 반영 시 수치는 2021년 상반기말 기준으로 위험가중자산의 증감이나 당기순이익 변동은 감안하지 않고, 비교의 편의를 위하여 본건 발행분만 반영하여 산출한 결과이오니, 투자자들은 이 점에 유념하여 주시기 바랍니다. (주2) 인수단에 당사의 계열 증권사(하나금융투자)가 포함되어 있어 미매각 발생 시, 해당 증권사가 인수하는 금액에 대해서는 기본자본으로 인정되지 않습니다. 따라서 발행효과에 변동이 있을 수 있습니다. (하나금융투자의 인수 금액 전액 미매각 발생 시 BIS총자본비율과 기본자본비율은 각각 기존 0.19%p., 0.20%p. 상승에서 0.13%p., 0.13%p. 상승으로 변경되며 사채 발행의 자본비율 상승 효과가 감소될 것으로 보입니다.) |

바. 본 사채에 대한 세부사항

(1) 사채의 명칭

- 주식회사 하나금융지주 제9-1회 상각형 조건부자본증권(신종자본증권)

- 주식회사 하나금융지주 제9-2회 상각형 조건부자본증권(신종자본증권)

(2) 사채의 전자등록총액

- 제9-1회 : 금 이천팔백억원정 (\280,000,000,000)

- 제9-2회 : 금 일천이백억원정 (\120,000,000,000)

(3) 사채의 발행일 : 2021년 09월 09일

(4) 사채의 만기일 : 본 사채의 만기일은 다음의 일자 중 먼저 도래하는 날로 합니다.

가) '채무자 회생 및 파산에 관한 법률' 또는 이를 대체하는 법령에 의하여 발행회사에 대해 파산이 선고되어 파산절차 또는 이에 상응하는 절차가 개시되는 날

나) 발행회사에 대해 파산이나 회생절차에 의하지 않는 청산절차가 개시되는 날

(5) 사채의 이율

[제9-1회]

가) 본 사채 발행일로부터 원금상환기일 전일까지 본 사채의 이율은 3.34%로 한다.

나) 기준금리 조정

본 사채의 기준금리는 '본 사채의 발행일로부터 매 5년째 되는 날'(이하 각 "기준금리조정일"이라고 하며, 본 사채의 발행일로부터 5년째 되는 날을 "최초 기준금리 조정일"로 한다)에 각 조정된다. 이 경우 이자율은 i) 각 기준금리조정일 2영업일 전에 민간채권평가회사 4사[한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가]에서 최종으로 제공하는 5년 만기 국고채권 개별 민평 수익률의 산술평균(소수점 셋째 자리 이하 절사)에 ii) 아래 다)에 따른 가산금리를 가산하는 방식으로 조정된다. 다만, 여하한 사유로 인하여 위 민간채권평가회사 4사 중 일부가 5년 만기 국고채권 개별 민평 수익률을 제공하지 못하는 경우, 위 민간채권평가회사 4사 이외의 다른 민간채권평가회사 중 각 기준금리 조정일 직전연도 말일 기준의 매출액 순위가 높은 민간채권평가회사를 위 민간채권평가회사 4사에 순차로 포함시키며, 다른 모든 민간채권평가회사로부터 수익률을 제공받는 것이 불가능한 경우에는 수익률을 제공할 수 있는 민간채권평가회사 2사의 5년 만기 국고채권 개별 민평 수익률의 산술평균을 기준으로 기준금리를 산정하되, 5년 만기 국고채권이 폐지되거나, 5년 만기 국고채권의 채권시가평가기준수익률이 금융투자협회에 의해 고시되지 않거나, 5년 만기 국고채권의 발행물량이 현저히 감소하여 동 채권시가평가기준수익률이 기준금리 결정의 기준이 되기에 적절하지 않다고 발행회사가 판단하는 경우, 발행회사는 기준금리 산정의 객관성이 담보되고 시장의 관행에 부합하는 방법에 따라 산정된 합리적인 수준에서의 기준금리를 적용할 수 있다.

다) 가산금리 : 1.70%

수요예측을 통해 결정된 본 사채의 이자율(3.34%)과 수요예측일 기준 5년 만기 국고채권 개별 민평 수익률(민간채권평가회사 4사[한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가]에서 최종으로 제공하는 5년 만기 국고채권 개별 민평 수익률의 산술평균(소수점 셋째 자리 이하 절사))(1.64%)의 차.

라) 특정 기준금리조정일에 재산정된 이자율은 해당 기준금리조정일(당일 포함)로부터 그 다음 기준금리조정일(해당일 불포함)까지의 기간 동안 적용된다. 다만, 본 사채의 발행일로부터 만기일 직전의 기준금리 조정일(이하 "최종기준금리조정일")에 재산정된 이자율은 최종기준금리조정일(당일 포함)부터 만기일(해당일 불포함)까지 적용된다.

[제9-2회]

가) 본 사채 발행일로부터 원금상환기일 전일까지 본 사채의 이율은 3.77%로 한다.

나) 기준금리 조정

본 사채의 기준금리는 '본 사채의 발행일로부터 매 10년째 되는 날'(이하 각 "기준금리조정일"이라고 하며, 본 사채의 발행일로부터 10년째 되는 날을 "최초 기준금리 조정일"로 한다)에 각 조정된다. 이 경우 이자율은 i) 각 기준금리조정일 2영업일 전에 민간채권평가회사 4사[한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가]에서 최종으로 제공하는 10년 만기 국고채권 개별 민평 수익률의 산술평균(소수점 셋째 자리 이하 절사)에 ii) 아래 다)에 따른 가산금리를 가산하는 방식으로 조정된다. 다만, 여하한 사유로 인하여 위 민간채권평가회사 4사 중 일부가 10년 만기 국고채권 개별 민평 수익률을 제공하지 못하는 경우, 위 민간채권평가회사 4사 이외의 다른 민간채권평가회사 중 각 기준금리 조정일 직전연도 말일 기준의 매출액 순위가 높은 민간채권평가회사를 위 민간채권평가회사 4사에 순차로 포함시키며, 다른 모든 민간채권평가회사로부터 수익률을 제공받는 것이 불가능한 경우에는 수익률을 제공할 수 있는 민간채권평가회사 2사의 10년 만기 국고채권 개별 민평 수익률의 산술평균을 기준으로 기준금리를 산정하되, 10년 만기 국고채권이 폐지되거나, 10년 만기 국고채권의 채권시가평가기준수익률이 금융투자협회에 의해 고시되지 않거나, 10년 만기 국고채권의 발행물량이 현저히 감소하여 동 채권시가평가기준수익률이 기준금리 결정의 기준이 되기에 적절하지 않다고 발행회사가 판단하는 경우, 발행회사는 기준금리 산정의 객관성이 담보되고 시장의 관행에 부합하는 방법에 따라 산정된 합리적인 수준에서의 기준금리를 적용할 수 있다.

다) 가산금리 : 1.86%

수요예측을 통해 결정된 본 사채의 이자율(3.77%)과 수요예측일 기준 10년 만기 국고채권 개별 민평 수익률(민간채권평가회사 4사[한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가]에서 최종으로 제공하는 10년 만기 국고채권 개별 민평 수익률의 산술평균(소수점 셋째 자리 이하 절사))(1.91%)의 차.

라) 특정 기준금리조정일에 재산정된 이자율은 해당 기준금리조정일(당일 포함)로부터 그 다음 기준금리조정일(해당일 불포함)까지의 기간 동안 적용된다. 다만, 본 사채의 발행일로부터 만기일 직전의 기준금리 조정일(이하 "최종기준금리조정일")에 재산정된 이자율은 최종기준금리조정일(당일 포함)부터 만기일(해당일 불포함)까지 적용된다.

(후략)

(주7) 정정 전

가. 사채관리회사의 사채관리 위탁조건

| [회 차 : 9-1 ] | (단위 : 원) |

| 수탁회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료율(정액) | ||

| 한국증권금융(주) | 00159643 | 서울특별시 영등포구 국제금융로8길 10 | 220,000,000,000 | 6,518,519 | - |

| (주) 본 사채는 2021년 08월 31일 10시에서 16시까지 실시하는 수요예측 결과에 따라 대표주관회사와 발행회사의 협의에 의해 제9-1회 및 제9-2회 상각형 조건부자본증권(신종자본증권)의 발행총액은 금 사천억원(\400,000,000,000) 이하의 범위 내에서 변경될 수 있으며, 이에 따라 상기 사채관리회사에 대한 위탁금액이 조정될 수 있습니다. |

| [회 차 : 9-2 ] | (단위 : 원) |

| 수탁회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료율(정액) | ||

| 한국증권금융(주) | 00159643 | 서울특별시 영등포구 국제금융로8길 10 | 50,000,000,000 | 1,481,481 | - |

| (주) 본 사채는 2021년 08월 31일 10시에서 16시까지 실시하는 수요예측 결과에 따라 대표주관회사와 발행회사의 협의에 의해 제9-1회 및 제9-2회 상각형 조건부자본증권(신종자본증권)의 발행총액은 금 사천억원(\400,000,000,000) 이하의 범위 내에서 변경될 수 있으며, 이에 따라 상기 사채관리회사에 대한 위탁금액이 조정될 수 있습니다. |

(주7) 정정 후

가. 사채관리회사의 사채관리 위탁조건

| [회 차 : 9-1 ] | (단위 : 원) |

| 수탁회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료율(정액) | ||

| 한국증권금융(주) | 00159643 | 서울특별시 영등포구 국제금융로8길 10 | 280,000,000,000 | 6,518,519 | - |

| [회 차 : 9-2 ] | (단위 : 원) |

| 수탁회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료율(정액) | ||

| 한국증권금융(주) | 00159643 | 서울특별시 영등포구 국제금융로8길 10 | 120,000,000,000 | 1,481,481 | - |

(주8) 정정 전

| 자. 본 사채 발행 후 자본비율 관련사항 본 사채의 발행목적은 기본자본의 확충입니다. 당사의 2021년 상반기말 BIS비율은 보통주자본비율 14.10%, 기본자본비율 15.26%, 총자본비율 16.54% 입니다. 본 사채의 발행 총액이 2,700억원이 된다는 가정 하에, 본 사채 발행을 감안한 2021년 상반기말 기준 예상 보통주자본비율은 14.10%, 기본자본비율은 15.39%(본 사채 발행 이전 대비 약 0.13%p. 상승), 총자본비율은 16.67%(본 사채 발행 이전 대비 약 0.13%p. 상승)가 될 것으로 추정됩니다. 투자자께서는 이 점 투자에 참고하시기 바랍니다. |

(중략)

(3) 본 사채 발행에 따른 바젤III 자본비율 변동예측

당사의 2021년 상반기말 BIS비율은 보통주자본비율 14.10%, 기본자본비율 15.26%, 총자본비율 16.54% 입니다. 본 사채의 발행 총액이 2,700억원이 된다는 가정 하에, 본 사채 발행을 감안한 2021년 상반기말 기준 예상 보통주자본비율은 14.10%, 기본자본비율은 15.39%(본 사채 발행 이전 대비 약 0.13%p. 상승), 총자본비율은 16.67%(본 사채 발행 이전 대비 약 0.13%p. 상승)가 될 것으로 추정됩니다. 투자자께서는 이 점 투자에 참고하시기 바랍니다.

| (단위 : 억원) |

|

구 분 |

2021년 상반기말 기준 | 증 감 | |

|---|---|---|---|

| 본사채 발행 전 | 본사채 발행 후 | ||

| 총자본 | 341,670 | 344,370 | +2,700 |

| 기본자본 | 315,345 | 318,045 | +2,700 |

| 보통주자본 | 291,290 | 291,290 | - |

| 위험가중자산 | 2,065,953 | 2,065,953 | - |

|

총자본비율 |

16.54% | 16.67% | +0.13%p |

|

기본자본비율 |

15.26% | 15.39% | +0.13%p |

|

보통주자본비율 |

14.10% | 14.10% | - |

| (주) 2,700억원 발행 기준 (자료 : 당사 내부자료) |

(주8) 정정 후

| 자. 본 사채 발행 후 자본비율 관련사항 본 사채의 발행목적은 기본자본의 확충입니다. 당사의 2021년 상반기말 BIS비율은 보통주자본비율 14.10%, 기본자본비율 15.26%, 총자본비율 16.54% 입니다. 본 사채의 발행 총액이 4,000억원이 된다는 가정 하에, 본 사채 발행을 감안한 2021년 상반기말 기준 예상 보통주자본비율은 14.10%, 기본자본비율은 15.46%(본 사채 발행 이전 대비 약 0.20%p. 상승), 총자본비율은 16.73%(본 사채 발행 이전 대비 약 0.19%p. 상승)가 될 것으로 추정됩니다. 투자자께서는 이 점 투자에 참고하시기 바랍니다. |

(중략)

(3) 본 사채 발행에 따른 바젤III 자본비율 변동예측

당사의 2021년 상반기말 BIS비율은 보통주자본비율 14.10%, 기본자본비율 15.26%, 총자본비율 16.54% 입니다. 본 사채의 발행 총액이 4,000억원이 된다는 가정 하에, 본 사채 발행을 감안한 2021년 상반기말 기준 예상 보통주자본비율은 14.10%, 기본자본비율은 15.46%(본 사채 발행 이전 대비 약 0.20%p. 상승), 총자본비율은 16.73%(본 사채 발행 이전 대비 약 0.19%p. 상승)가 될 것으로 추정됩니다. 투자자께서는 이 점 투자에 참고하시기 바랍니다.

| (단위 : 억원) |

|

구 분 |

2021년 상반기말 기준 | 증 감 | |

|---|---|---|---|

| 본사채 발행 전 | 본사채 발행 후 | ||

| 총자본 | 341,670 | 345,670 | +4,000 |

| 기본자본 | 315,345 | 319,345 | +4,000 |

| 보통주자본 | 291,290 | 291,290 | - |

| 위험가중자산 | 2,065,953 | 2,065,953 | - |

|

총자본비율 |

16.54% | 16.73% | +0.19%p |

|

기본자본비율 |

15.26% | 15.46% | +0.20%p |

|

보통주자본비율 |

14.10% | 14.10% | - |

| (자료 : 당사 내부자료) (주) 4,000억원 발행 기준 |

(주9) 정정 전

1. 모집 또는 매출에 의한 자금조달 내역

가. 자금조달금액

| [제9-1회] | (단위 : 원) |

| 구 분 | 금 액 |

|---|---|

| 모집 또는 매출총액(1) | 220,000,000,000 |

| 발 행 제 비 용(2) | 515,138,519 |

| 순 수 입 금 [ (1)-(2) ] | 219,484,861,481 |

| [제9-2회] | (단위 : 원) |

| 구 분 | 금 액 |

|---|---|

| 모집 또는 매출총액(1) | 50,000,000,000 |

| 발 행 제 비 용(2) | 118,901,481 |

| 순 수 입 금 [ (1)-(2) ] | 49,881,098,519 |

나. 발행제비용의 내역

| [제9-1회] | (단위 : 원) |

| 구 분 | 금 액 | 계산근거 |

|---|---|---|

| 발행분담금 | 154,000,000 | 발행가액 ×0.07% |

| 상장수수료 | 1,600,000 | 2,000억원 이상 ~ 5,000억원 미만 |

| 상장연부과금 | 500,000 | 만기 영구 (단, 최고 500,000원) |

| 등록수수료 | 500,000 | 발행금액/100,000원 (단, 최고 500,000원) |

| 인수수수료 | 330,000,000 | 발행금액 ×0.15% |

| 대표주관수수료 | 22,000,000 | 발행금액 ×0.01% |

| 사채관리수수료 | 6,518,519 | 정액 |

| 신용평가수수료 | - | NICE신평, 한기평, 한신평 (VAT 포함) |

| 표준코드부여수수료 | 20,000 | 건당 20,000원 |

| 합 계 | 515,138,519 |

| (주1) 상기 발행제비용은 회사 자체자금으로 조달할 예정입니다. |

| (주2) 세부내역 - 발행분담금 : 「금융기관분담금 징수등에 관한 규정」 제5조 - 상장수수료 : 「유가증권시장 상장규정」 및 동 시행세칙 <별표10> - 상장연부과금 : 「유가증권시장 상장규정」 및 동 시행세칙 <별표10> - 대표주관수수료 : 발행사와 대표주관회사 협의 - 인수수수료 : 발행사와 인수단 협의 - 사채관리수수료 : 발행사와 사채관리회사 협의 - 신용평가수수료 : 각 신용평가사별 수수료 (VAT포함금액) - 등록수수료 : 「채권 등록 업무 규정」 <별표> - 표준코드부여수수료 : 「증권 및 관련 금융상품 표준코드 관리기준」 |

| [제9-2회] | (단위 : 원) |

| 구 분 | 금 액 | 계산근거 |

|---|---|---|

| 발행분담금 | 35,000,000 | 발행가액 ×0.07% |

| 상장수수료 | 1,400,000 | 500억원 이상 ~ 1,000억원 미만 |

| 상장연부과금 | 500,000 | 만기 영구 (단, 최고 500,000원) |

| 등록수수료 | 500,000 | 발행금액/100,000원 (단, 최고 500,000원) |

| 인수수수료 | 75,000,000 | 발행금액 ×0.15% |

| 대표주관수수료 | 5,000,000 | 발행금액 ×0.01% |

| 사채관리수수료 | 1,481,481 | 정액 |

| 신용평가수수료 | - | NICE신평, 한기평, 한신평 (VAT 포함) |

| 표준코드부여수수료 | 20,000 | 건당 20,000원 |

| 합 계 | 118,901,481 |

| (주1) 상기 발행제비용은 회사 자체자금으로 조달할 예정입니다. |

| (주2) 세부내역 - 발행분담금 : 「금융기관분담금 징수등에 관한 규정」 제5조 - 상장수수료 : 「유가증권시장 상장규정」 및 동 시행세칙 <별표10> - 상장연부과금 : 「유가증권시장 상장규정」 및 동 시행세칙 <별표10> - 대표주관수수료 : 발행사와 대표주관회사 협의 - 인수수수료 : 발행사와 인수단 협의 - 사채관리수수료 : 발행사와 사채관리회사 협의 - 신용평가수수료 : 각 신용평가사별 수수료 (VAT포함금액) - 등록수수료 : 「채권 등록 업무 규정」 <별표> - 표준코드부여수수료 : 「증권 및 관련 금융상품 표준코드 관리기준」 |

2. 자금의 사용목적

| 회차 : | 9-1 | (기준일 : | 2021년 08월 30일 | ) | (단위 : 백만원) |

| 시설자금 | 영업양수 자금 |

운영자금 | 채무상환 자금 |

타법인증권 취득자금 |

기타 | 계 |

|---|---|---|---|---|---|---|

| - | - | 80,000 | 140,000 | - | - | 220,000 |

| 회차 : | 9-2 | (기준일 : | 2021년 08월 03일 | ) | (단위 : 백만원) |

| 시설자금 | 영업양수 자금 |

운영자금 | 채무상환 자금 |

타법인증권 취득자금 |

기타 | 계 |

|---|---|---|---|---|---|---|

| - | - | 50,000 | - | - | - | 50,000 |

<자금의 세부사용계획>

본 사채의 발행목적은 2013년 12월부터 국내에 적용된 바젤III 기준, 당사의 BIS자기자본비율의 향상과 자본적정성 제고에 있습니다. 당사는 모집된 자금을 지주사 자체 운영자금 및 채무상환자금으로 사용할 계획입니다.

| (단위 : 원) |

| 내용 | 금액 | 자금사용 세부목적 | 비고 |

|---|---|---|---|

| 운영자금 | 130,000,000,000 | 지주사 자체 운영자금 (인건비, 사채 이자 등) | - |

| 채무상환자금 | 140,000,000,000 | 제45-1회, 제31회 무보증 사채 만기상환 | - |

| 계 | 270,000,000,000 | - | - |

| [채무상환자금 세부사용내역] | (단위 : 억원) |

| 발행인 | 종목명 | 발행방법 | 연이자율 | 발행일 | 만기일 | 발행금액 |

|---|---|---|---|---|---|---|

| 하나금융지주 | 제45-1회 무보증 사채 | 공모 | 1.647% | 2019-12-09 | 2021-12-09 | 400 |

| 하나금융지주 | 제31회 무보증 사채 | 공모 | 2.354% | 2015-03-10 | 2022-03-10 | 1,000 |

| 합계 | 1,400 | |||||

| (주1) 발행제비용은 회사 자체자금으로 조달할 예정입니다. |

| (주2) 당사는 금번 사채 발행으로 조달되는 자금을 실제 자금 사용일까지 은행 예금 등 안정성이 높은 금융상품을 통해 운용할 예정입니다. |

|

[ 2021년 상반기말 기준 당사 자본변동 예측현황 ]

|

(주9) 정정 후

1. 모집 또는 매출에 의한 자금조달 내역

가. 자금조달금액

| [제9-1회] | (단위 : 원) |

| 구 분 | 금 액 |

|---|---|

| 모집 또는 매출총액(1) | 280,000,000,000 |

| 발 행 제 비 용(2) | 653,138,519 |

| 순 수 입 금 [ (1)-(2) ] | 279,346,861,481 |

| [제9-2회] | (단위 : 원) |

| 구 분 | 금 액 |

|---|---|

| 모집 또는 매출총액(1) | 120,000,000,000 |

| 발 행 제 비 용(2) | 280,001,481 |

| 순 수 입 금 [ (1)-(2) ] | 119,719,998,519 |

나. 발행제비용의 내역

| [제9-1회] | (단위 : 원) |

| 구 분 | 금 액 | 계산근거 |

|---|---|---|

| 발행분담금 | 196,000,000 | 발행가액 ×0.07% |

| 상장수수료 | 1,600,000 | 2,000억원 이상 ~ 5,000억원 미만 |

| 상장연부과금 | 500,000 | 만기 영구 (단, 최고 500,000원) |

| 등록수수료 | 500,000 | 발행금액/100,000원 (단, 최고 500,000원) |

| 인수수수료 | 420,000,000 | 발행금액 ×0.15% |

| 대표주관수수료 | 28,000,000 | 발행금액 ×0.01% |

| 사채관리수수료 | 6,518.519 | 정액 |

| 신용평가수수료 | - | NICE신평, 한기평, 한신평 (VAT 포함) |

| 표준코드부여수수료 | 20,000 | 건당 20,000원 |

| 합 계 | 653,138,519 |

| (주1) 상기 발행제비용은 회사 자체자금으로 조달할 예정입니다. |

| (주2) 세부내역 - 발행분담금 : 「금융기관분담금 징수등에 관한 규정」 제5조 - 상장수수료 : 「유가증권시장 상장규정」 및 동 시행세칙 <별표10> - 상장연부과금 : 「유가증권시장 상장규정」 및 동 시행세칙 <별표10> - 대표주관수수료 : 발행사와 대표주관회사 협의 - 인수수수료 : 발행사와 인수단 협의 - 사채관리수수료 : 발행사와 사채관리회사 협의 - 신용평가수수료 : 각 신용평가사별 수수료 (VAT포함금액) - 등록수수료 : 「채권 등록 업무 규정」 <별표> - 표준코드부여수수료 : 「증권 및 관련 금융상품 표준코드 관리기준」 |

| [제9-2회] | (단위 : 원) |

| 구 분 | 금 액 | 계산근거 |

|---|---|---|

| 발행분담금 | 84,000,000 | 발행가액 ×0.07% |

| 상장수수료 | 1,500,000 | 1,000억원 이상 ~ 2,000억원 미만 |

| 상장연부과금 | 500,000 | 만기 영구 (단, 최고 500,000원) |

| 등록수수료 | 500,000 | 발행금액/100,000원 (단, 최고 500,000원) |

| 인수수수료 | 180,000,000 | 발행금액 ×0.15% |

| 대표주관수수료 | 12,000,000 | 발행금액 ×0.01% |

| 사채관리수수료 | 1,481,481 | 정액 |

| 신용평가수수료 | - | NICE신평, 한기평, 한신평 (VAT 포함) |

| 표준코드부여수수료 | 20,000 | 건당 20,000원 |

| 합 계 | 280,001,481 |

| (주1) 상기 발행제비용은 회사 자체자금으로 조달할 예정입니다. |

| (주2) 세부내역 - 발행분담금 : 「금융기관분담금 징수등에 관한 규정」 제5조 - 상장수수료 : 「유가증권시장 상장규정」 및 동 시행세칙 <별표10> - 상장연부과금 : 「유가증권시장 상장규정」 및 동 시행세칙 <별표10> - 대표주관수수료 : 발행사와 대표주관회사 협의 - 인수수수료 : 발행사와 인수단 협의 - 사채관리수수료 : 발행사와 사채관리회사 협의 - 신용평가수수료 : 각 신용평가사별 수수료 (VAT포함금액) - 등록수수료 : 「채권 등록 업무 규정」 <별표> - 표준코드부여수수료 : 「증권 및 관련 금융상품 표준코드 관리기준」 |

2. 자금의 사용목적

| 회차 : | 9-1 | (기준일 : | 2021년 09월 02일 | ) | (단위 : 백만원) |

| 시설자금 | 영업양수 자금 |

운영자금 | 채무상환 자금 |

타법인증권 취득자금 |

기타 | 계 |

|---|---|---|---|---|---|---|

| - | - | 140,000 | 140,000 | - | - | 280,000 |

| 회차 : | 9-2 | (기준일 : | 2021년 09월 02일 | ) | (단위 : 백만원) |

| 시설자금 | 영업양수 자금 |

운영자금 | 채무상환 자금 |

타법인증권 취득자금 |

기타 | 계 |

|---|---|---|---|---|---|---|

| - | - | 120,000 | - | - | - | 120,000 |

<자금의 세부사용계획>

본 사채의 발행목적은 2013년 12월부터 국내에 적용된 바젤III 기준, 당사의 BIS자기자본비율의 향상과 자본적정성 제고에 있습니다. 당사는 모집된 자금을 지주사 자체 운영자금 및 채무상환자금으로 사용할 계획입니다.

| (단위 : 원) |

| 내용 | 금액 | 자금사용 세부목적 | 비고 |

|---|---|---|---|

| 운영자금 | 260,000,000,000 | 지주사 자체 운영자금 (인건비, 사채 이자 등) | - |

| 채무상환자금 | 140,000,000,000 | 제45-1회, 제31회 무보증 사채 만기상환 | - |

| 계 | 400,000,000,000 | - | - |

| [채무상환자금 세부사용내역] | (단위 : 억원) |

| 발행인 | 종목명 | 발행방법 | 연이자율 | 발행일 | 만기일 | 발행금액 |

|---|---|---|---|---|---|---|

| 하나금융지주 | 제45-1회 무보증 사채 | 공모 | 1.647% | 2019-12-09 | 2021-12-09 | 400 |

| 하나금융지주 | 제31회 무보증 사채 | 공모 | 2.354% | 2015-03-10 | 2022-03-10 | 1,000 |

| 합계 | 1,400 | |||||

| (주1) 발행제비용은 회사 자체자금으로 조달할 예정입니다. |

| (주2) 당사는 금번 사채 발행으로 조달되는 자금을 실제 자금 사용일까지 은행 예금 등 안정성이 높은 금융상품을 통해 운용할 예정입니다. |

|

[ 2021년 상반기말 기준 당사 자본변동 예측현황 ] - 본 사채의 발행을 통한 발행금액 4,000억원 효과를 감안한다면, 아래와 같은 자본비율 변동이 예측됩니다. (2021년 상반기말 기준)

|

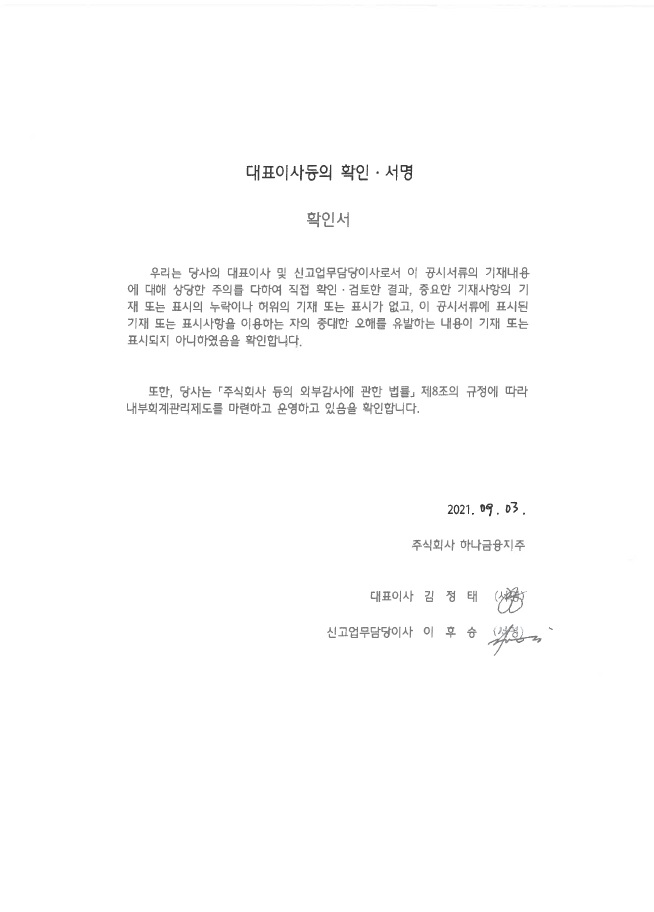

【 대표이사 등의 확인 】

|

|

|

하나금융지주 제9회 신종_대표이사확인서_증권신고서(정정) |

증 권 신 고 서

| ( 채 무 증 권 ) |

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2021년 08월 30일 | 증권신고서(채무증권) | 최초 제출 |

| 2021년 09월 03일 | [기재정정]증권신고서(채무증권) | 기재정정(파란색) |

| 금융위원회 귀중 | 2021년 08월 30일 |

| 회 사 명 : | 주식회사 하나금융지주 |

| 대 표 이 사 : | 김 정 태 |

| 본 점 소 재 지 : | 서울특별시 중구 을지로 66 (을지로2가) |

| (전 화) 02-2002-1110 | |

| (홈페이지) http://www.hanafn.com | |

| 작 성 책 임 자 : | (직 책) 재무기획팀 팀장 (성 명) 김 주 회 |

| (전 화) 02-317-5852 | |

| 모집 또는 매출 증권의 종류 및 수 : | (주)하나금융지주 제9-1회 상각형 조건부자본증권(신종자본증권) (수량 : 28,000,000) (주)하나금융지주 제9-2회 상각형 조건부자본증권(신종자본증권) (수량 : 12,000,000) |

|

| 모집 또는 매출총액 : | 400,000,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : (주)하나금융지주 → 서울특별시 중구 을지로 66 키움증권(주) → 서울특별시 영등포구 여의나루로4길 18 하나금융투자(주) → 서울특별시 영등포구 의사당대로 82 하이투자증권(주) → 서울특별시 영등포구 여의나루로 61 |

【 투자결정시 유의사항 】

| [(주)하나금융지주 상각형 조건부자본증권(신종자본증권) 투자 결정 시 유의사항] 1. 본 금융상품은 일반적인 무보증 회사채와는 다르며, 다음과 같은 투자위험이 존재하므로 충분히 숙지하고 투자하시기 바랍니다. ① 발행회사가 증권신고서 및 투자설명서에 명시된 사유(부실금융기관 지정)에 해당되면 투자자는 원금 및 이자 전액을 영구적으로 상환받지 못합니다. ② 발행회사가 증권신고서 및 투자설명서에 명시된 사유(금융지주회사감독규정 제36조부터 제38조까지, 제40조)에 해당되면 동 사유가 해소될 때까지 배당(이자를 포함)의 지급이 정지됩니다. 또한 발행회사는 언제든지 배당 취소에 대한 완전한 재량권을 가지고 있습니다. ③ 본 금융상품은 영구채이므로 유동성 위험이 높습니다. ④ 중도상환에 대한 권리는 발행회사에게만 있으며, 중도상환 여부는 전적으로 발행회사가 자율적으로 결정합니다. 본 금융상품은 발행 후 일정기간(제9-1회 5년, 제9-2회 10년) 이내에 중도상환 되지 않습니다. ⑤ 투자자는 어떠한 경우(중도상환 조건이 있는 경우 포함)에도 중도상환을 요구할 수 없습니다. ⑥ 본 금융상품은 예금 및 일반채권, 조건부 자본증권 후순위채보다 변제 순위가 후순위입니다. 2. 본 금융상품은 예금자보호 대상이 아니므로 투자자는 이 점 유념하시기 바랍니다. 3. 본 금융상품은 한국기업평가(주), NICE신용평가(주), 한국신용평가(주)로부터 AA-등급을 부여 받았습니다. 동 신용등급은 규제 환경 등의 변화에 따라 추가적인 변동 가능성이존재하므로 투자자들의 면밀한 검토가 요구됩니다. 4. 투자판단 시 증권신고서와 투자설명서를 반드시 참고하시기 바랍니다. 5. 발행회사는 국내외 법규 등의 규제를 받고 있으며, 동 법규 등의 준수여부는 본 금융상품에 직접적인 영향을 미칠 수 있습니다. 6. 투자자는 본 금융상품에 대한 투자 의사결정시 발행회사뿐만 아니라 본 금융상품에 대한 위험까지 종합적으로 고려하여 투자하시기 바랍니다. |

【 대표이사 등의 확인 】

|

|

하나금융지주9회_대표이사확인서_210830 |

요약정보

| 증권신고서 이용 시 유의사항 안내문 |

| 아래의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소를 주요 항목 위주로 요약한 것이므로 투자위험 전부를 대표하지 않으며, 본문에 기재된 투자위험요소 중 일부 항목이 기재되지 아니할 수 있습니다. 따라서 투자자께서는 반드시 본문 제1부 모집 또는 매출에 관한 사항, III. 투자위험요소를 주의 깊게 검토하신 후 투자판단을 하시기 바랍니다. 투자자분들께서는 본 증권신고서 내용의 이해를 위해 아래에 기재된 [주요 용어정리]를 이용하시기 바랍니다. |

| [주요 용어의 정리] |

| 주요 용어 | 정의 |

|---|---|

| 순이자마진 (NIM) |

은행의 모든 금리부자산의 운용결과로 발생한 은행의 운용자금 한 단위당 이자순수익(운용이익률)을 나타내는 개념으로 은행의 수익률을 나타내는 지표입니다. 이자자산순수익(이자수익자산 운용수익-이자비용부채 조달비용)을 이자수익자산의 평균잔액으로 나누어 계산합니다. |

| 총자산이익율 (ROA) |

은행의 총자산에 대한 당기순이익 비율로서 특정금융 기관이 보유자산 대출, 유가증권 운영 등 총자산을 얼마나 효율적으로 운용했느냐를 알 수 있는 지표이며 세금차감 후 순이익을 평균 총자산으로 나눈 값입니다. 총자산은 보통 취득원가에서 감가상각비를 차감한 가치로 평가하여 기말자산과 기초자산의 평균을 사용합니다. |

| 자기자본수익율 (ROE) |

은행의 자기자본에 대한 당기순이익 비율로서 특정금융 기관이 주주지분인 자기자본을 바탕으로 얼마나 효율적으로 수익을 창출하는지 알 수 있는 지표입니다. 일반적으로 (조정)당기순이익을 자기자본의 평균 잔액으로 나누어 산출하며, 총부채를 차감하기에 ROA와 달리 ROE에는 레버리지 효과가 반영되어 있습니다. |

| 고정이하여신비율 | 은행의 총여신중 고정이하여신이 차지하는 비율로서 은행의 자산건전성을 나타내는 지표입니다. 총여신은 은행계정, 신탁계정 및 종금계정의 여신합계액중 은행간 대여금 등을 제외한 여신으로서 구체적으로는 은행업감독업무시행세칙 <별표 12>의 무수익여신산정대상 여신을 말하며, 고정이하여신은 총여신을 자산건전성분류 기준에 따라 분류("정상", "요주의", "고정", "회수의문", "추정손실"의 5단계로 분류)한 결과 산정된 고정, 회수의문, 추정손실의 합계액을 말합니다. |

| D-SIB (국내 시스템적(금융 체계상) 중요 은행 및 중요 은행지주회사) |

금융위원회가 은행업감독규정 및 금융지주회사감독규정에 따라 매년 은행의 규모, 다른 금융회사와의 연계성 등 국내 금융시스템에 미치는 영향력(시스템적 중요도)을 고려하여 선정하는 은행 및 은행지주회사를 말합니다. 금융위원회는 2021년도 시스템적 중요 은행지주회사로 (주)우리금융지주, (주)신한금융지주, (주)하나금융지주, (주)KB금융지주, 농협금융지주(주)를 선정하였고, 시스템적 중요 은행으로 (주)우리은행, (주)신한은행, (주)하나은행, (주)국민은행, 농협은행(주)가 선정되었습니다. 금융위원회는 바젤위원회의 권고에 따라 2016년부터 국내 시스템적 중요은행을 선정하고 추가자본(1%)을 2016년부터 4년간 매년 1/4씩 (매년 0.25%) 단계적으로 부과하여 2019년부터 추가자본 1% 적립 의무가 부과되고 있습니다. |

| 기본자본비율 | 은행이 보유한 위험가중자산 대비 기본자본의 비율로, 은행의 실질 자본건전성을 판단할 수 있도록 총자본(자기자본)에서 보완자본을 제외하고 산출한 지표를 말합니다. 기본자본이란 영구적 자본인 자본금, 자본준비금, 이익잉여금 등만을 의미하며 보통주자본과 기타기본자본의 합으로 이루어집니다. |

| 보통주자본비율 | 은행의 보통주 자본을 위험가중자산으로 나눈 비율을 말합니다. |

| 보완자본 | 기본자본과 함께 BIS 기준 자기자본비율의 분자인 자기자본을 형성하며, 전형적인 자기자본은 아니지만 자기자본에 포함될 수 있는 정당하고 중요한 성격을 갖고 있다고 인정되는 항목으로 후순위채권 등 부채 성격을 지닌 자본이 포함됩니다. |

| 위험가중자산 | 자기자본비율 산출시 분모에 해당하는 자산부분으로 대차대조표상의 자산계정의 단순합이 아니라 은행의 실질적인 리스크를 반영하기 위해 각 자산에 각 위험 노출정도를 반영한 위험가중치를 적용해 산출한 액수를 합산한 금액입니다. |

| 총자본비율 | 은행이 보유한 위험가중자산 대비 총자본(자기자본)의 비율로 은행의 자본건전성을 가늠하는 지표입니다. 국제은행결제(BIS)기준 자기자본비율 또는 BIS자본비율로도 칭하여집니다. 총자본은 기본자본과 보완자본을 합산하여 산출합니다. |

| 주택담보대출비율 (LTV) |

담보가치 대비 대출금액 비율을 의미하는 것으로 담보대출을 취급하는 하나의 기준이며 일반적으로 은행이 주택을 담보로 대출을 해줄 때 적용하는 담보가치 대비 최대 대출가능 한도로 이해됩니다. |

| 총부채상환비율 (DTI) |

차주의 금융부채 원리금 상환액이 소득에서 차지하는 비율을 의미하는 것으로 담보대출을 취급하는 하나의 기준입니다. 대출채권의 원리금 상환은 1차적으로 차주의 소득에 의해 이루어져야 하므로, 금융기관은 주택담보대출 취급시 차주의 소득에 근거한 채무상환능력을 반영하기 위해 총부채상환비율을 고려합니다. |

| 총체적상환능력 심사 (DSR:Debt Service Ratio) |

신규 및 기존 대출의 연간 원리금상환액을 연간 소득으로 나눈 값으로, 차주의 상환능력을 심사하는 지표로 활용됩니다. DSR 산정 기준 부채에는 주택담보대출, 신용대출, 학자금대출, 할부금, 마이너스통장 등이 모두 포함됩니다. |

| 유동성커버리지비율 (LCR) |

단기 유동성커버리지비율은 30일간의 잠재적인 유동성 위기상황에 대처할 수 있도록 제약조건이 없이 활용 가능한 고유동성자산을 충분히 보유토록 한 지표입니다. |

| 순안정자금조달비율 (NSFR: Net Stable Funding Ratio) |

금융기관자산부채구조에 내재된 유동성위험을 보완하기 위해 1년 내 유출 가능성이 큰 부채 규모를 충족할 수 있는 장기 안정적 조달자금을 금융회사가 충분히 확보하고 있는지를 나타내는 비율입니다. |

| 이중레버리지비율 | 금융지주회사의 재무구조 안정성을 나타내는 지표입니다.[별도재무제표 기준 자회사에 대한 출자총액/자본총계x100] |

| 채권자손실분담(Bail-in) | 부실금융회사의 회생ㆍ정리 과정에서 정상화 및 핵심 기능 유지에 필요한 손실흡수 및 자본재확충 비용을 납세자 부담이 수반되는 정부의 구제금융(Bail-out) 이전에 주주 및 채권자가 손실부담 순위에 따라 우선적으로 부담하도록 하는 것입니다. |

| 구제금융(Bail-out) | 은행이 부도가 나면 대규모 공적자금 등 외부 자금을 조성해서 정상화시키는 것으로, 우리나라가 1998년 은행권의 대규모 부실로 국제통화기금(IMF)이 혹독한 조건을 전제로 구제금융을 제공한 경우가 베일아웃의 전형입니다. |

| 행정쟁송 | 넓은 뜻으로는 행정기관에서 심판하는 행정심판과 법원에서 심판하는 행정소송의 2가지를 포함하나, 좁은 뜻으로는 행정심판만을 의미. 행정심판은 이의신청ㆍ재심사청구, 재결의 신청 또는 심판청구 등에 대하여 행정기관(처분청 또는 상급기관) 또는행정부 내에 설치된 심판기관이 행정상의 분쟁을 심판하는 것이며, 행정소송은 사법부가 심판하는 행정재판입니다. |

| RBC 비율 (Risk-Based Capital Ratio) |

보험계약자가 일시에 보험금을 요청했을 때 보험사가 보험금을 제때 지급할 수 있는 능력을 수치화한 것으로 요구자본에서 가용자본이 차지하는 비중으로 보험회사의 자본건전성을 측정하는 대표적인 지표입니다. |

1. 핵심투자위험

| 구 분 | 내 용 |

| 사업위험 | 가. 금융지주회사로서의 위험 당사는 금융지주회사법에 의해 설립된 금융지주회사로서 종속회사로부터의 배당금 및 이자수익이 당사의 주수익원입니다. 따라서, 당사 종속회사들의 실적이 크게 악화된다면 당사의 수익성 또한 영향을 받을 수 밖에 없습니다. 한편, 금융지주회사는 자회사들 간의 업무통합, 관리 및 시너지 창출 등의 경영관리 활동을 통해 자회사의 수익 창출에 기여할 수 있으며 이를 통해 지주회사 전체의 수익을 창출할 수 있습니다. 그러나 당사의 자회사간 효율적인 경영관리가 이루어지지 않을 경우 회사의 전반적인 경영여건에 부정적인 영향을 미칠 수 있습니다. 나. 제반 규제제도의 변화에 따른 위험 금융업은 국가의 핵심 기간산업이자 규제산업으로 금융당국의 규제와 정부정책에 많은 영향을 받습니다. 따라서, 당사의 자회사들은 환경 변화 및 제도 변화로 인한 수익성 변동 위험에 노출되어 있으니, 개별 자회사들의 경쟁력 뿐만 아니라 거시경제 및 정부의 규제환경 등 외부환경을 종합적으로 고려하시어 투자에 임하시기 바랍니다. 다. 글로벌 금융환경의 변화에 따른 위험 글로벌 금융환경의 변화는 금융산업에 많은 영향을 미치고 있으며, 이로 인해 금융지주회사는 직ㆍ간접적으로 영향을 받고 있습니다. 투자자께서는 투자 시 유의하시기 바랍니다. 라. 인수합병 및 경쟁심화 위험 금융회사들은 대형화, 다각화 및 영업시너지 창출을 위해 인수합병을 추진하고 있으며, 이에 따라 금융산업의 구조가 재편되면서 경쟁이 더욱 치열해질 것으로 예상됩니다. 이러한 경쟁심화는 수익성 악화로 연결될 수 있습니다. 마. 개인정보와 관련된 위험 최근 금융권에서의 개인정보 유출 사례가 꾸준히 발생하고 당사를 비롯한 금융권 회사들에 대한 외부자들의 고객 정보 유출 시도는 앞으로도 계속될 것으로 보여짐에 따라 고객 정보 보호를 위해 내부통제절차에 의한 내부보안 강화가 요구되고 있습니다. 이에 따라 정보유출 사고 발생시 당사 및 당사 자회사의 평판하락, 손해배상청구에 따른 비용, 고객 이탈에 따른 수익 감소 등이 발생할 수 있으므로 투자자 여러분께서는 유의하시기 바랍니다. 바. 핀테크 산업의 도입 및 성장에 따른 위험 4차 산업혁명에 따른 혁신기술의 발달로, 기술과 금융을 결합한 새로운 금융서비스인 핀테크(Fintech:Financial+Technology)가 금융산업의 구조를 근본적으로 변화시키고 있습니다. 금융위원회는 2015년 5월 6일 제3차 규제개혁장관회의에서 '핀테크 산업 활성화 방안'을 발표하였고, 2015년 12월부터 은행을 중심으로, 핀테크 산업 필수 요건인 비대면 실명인증 제도가 시행되었습니다. 또한, 2018년 3월 '핀테크 혁신 활성화 방안'을 발표하였으며, 금융혁신 달성을 위하여 1) 혁신적 금융서비스 실험ㆍ지원, 2) 금융권 서비스 고도화, 3) 핀테크 시장 확대, 4) 핀테크 혁신 리스크 대응의 4가지 정책방향을 제시했습니다. 2018년 10월에는 '핀테크 등 금융혁신을 위한 규제 개혁 T/F'를 출범하며 핀테크 활성화를 위한 규제혁신을 진행하고 있으며, 금융위원회는 2019년 1월 핀테크 활성화에 대한 체계적인 집중지원을 위해 6대 추진전략 (① 금융규제 샌드박스 적극운영, ② 낡은 규제 혁파, ③ 핀테크 투자확대, ④ 신산업분야 육성, ⑤ 글로벌 진출 지원, ⑥ 디지털 금융ㆍ보안 강화)을 수립하고, 2019년 10월에는 핀테크 활성화를 위한 규제혁신의 추진방안에 대해 발표하였습니다. 이어서 금융감독원은 2019년 12월 '핀테크 스케일업 추진전략'에 대하여 발표하였습니다. 2020년 1월 데이터 3법(개인정보보호법, 정보통신망법, 신용정보법) 시행령 개정안이 국회 본회의를 통과하면서 2020년 8월 5일 시행되었습니다. 데이터 3법의 주요 개정사항은 안전한 데이터 결합 절차 마련, 가명정보 안정성 강화, 개인정보 관련 시행령 일원화, 금융분야 마이데이터 산업 육성 등입니다. 데이터 3법 시행령에 따른 '마이데이터' 시대가 도래할 경우 개인정보를 고객 동의하에 핀테크 회사 등에 제공하게 되어 이에 따른 업계 대책 마련과 함께 사업 전략 방향 수립 등이 필요하게 됩니다. 이러한 핀테크 산업의 등장으로 기존 은행들은 핀테크 기술을 활용한 새로운 금융서비스 창출을 가능하게 하는 기회가 생긴 동시에, 비금융 기업도 핀테크 시장에 진출이 가능하게 되어 금융지주회사들은 새로운 경쟁적 금융환경과 수익성 악화에 직면하게 될 수도 있으므로 이 점 투자에 유의하시기 바랍니다. 사. 인터넷전문은행 출범으로 인한 위험 금융혁신 및 은행산업의 경쟁 제고를 위해 금융위원회는 2018년 12월 24일 인터넷전문은행 신규인가 추진계획을 밝혔습니다. 이후 2019년 1월 17일 혁신 ICT 기업 등이 34% 지분을 보유하는 인터넷전문은행을 설립할 수 있도록 한 인터넷전문은행법이 시행된 후 증권신고서 제출일 전일까지 케이뱅크와 카카오뱅크가 정식 서비스를 제공하고 있습니다. 그리고 2019년 12월 16일, 외부평가위원회 평가를 포함한 금융감독원 심사를 거쳐 금융위원회는 토스뱅크를 은행업 예비인가 하였고, 토스뱅크는 지난 2021년 2월 5일 본인가를 신청하였습니다. 이후 2021년 6월 9일 금융위원회는 정례회의를 개최하고 토스뱅크의 은행업 본인가를 의결하였습니다. 이렇게 인터넷전문은행이 출범되면서 온라인 업무에 따른 비용절감 효과, 기존 금융기관들의 상품개발 촉진 등 긍정적인 효과가 나타날 수 있는 반면, 기존 시중은행의 추가 진입에 따른 가격 경쟁, 수익성 저하 등 부정적 효과도 발생할 수 있으므로 투자자께서는 이점 유의하시기 바랍니다. 아. 배당수익 및 수수료 수익 감소 가능성에 따른 위험 당사는 금융지주회사법에 따라 법에 명시된 업무외에 영리를 목적으로 하는 다른 업무를 영위할 수 없습니다. 2016년 당사 총 배당금 중 주요 자회사인 하나은행, 하나금융투자, 하나자산신탁, 하나저축은행, 하나캐피탈이 차지하는 배당금 비중은 각각 99.69%, 0%, 0%, 0%, 0.31% 이었으며, 2017년의 경우 88.86%, 7.40%, 3.08%, 0.47%, 0.19%이었으며, 2018년의 경우 83.93%, 12.99%, 1.81%, 1.16%, 0.11%이었으며, 2019년의 경우 하나은행이 99.81%, 하나캐피탈이 0.19%이었으며, 2020년의 경우 하나은행이 99.51%, 하나캐피탈이 0.49%, 2021년 상반기말의 경우 하나은행이 81.71%, 하나금융투자 11.43%, 하나캐피탈 3.43%, 하나자산신탁 2.29%, 하나저축은행 0.46%, 하나대체투자자산운용 0.57%, 하나펀드서비스 0.11%의 비중을 기록했습니다. 따라서 자회사의 수익성, 자본적정성 훼손 등이 발생할 경우 배당규모가 감소할 가능성이 존재하며 이는 당사의 수익성에 부정적 영향을 미칠 수 있으며 투자자들께서는 이점 유의하시기 바랍니다. 자. 자금세탁방지 의무 강화에 따른 위험 금융회사의 자금세탁방지 의무가 국내 뿐만 아니라 국제적으로 강화되고 있습니다. 최근 국내 금융당국의 검사는 국제기구 및 미국 금융당국의 검사와 마찬가지로 자금세탁방지체계의 형식적 준수가 아닌 실질적 운영 효과성을 중점 평가하는 추세입니다. 평가 결과는 금융업의 대외경쟁력과 직결되어 금융회사들 입장에서는 위협 요인이며, 주요국의 제재조치 강화로 자금세탁규제 금융기관의 건전성을 악화시킬 수 있습니다. 한편, 자금세탁방지/테러자금조달금지(AML/CFT) 정책협의회의 '국제자금세탁방지기구(FATF) 상호평가 대응방향'(2018.11.27) 자료에 따르면, 한국은 FATF 강령(Mandate)에 따라 2019년 7월 자금세탁방지와 테러자금조달금지 운영에 대하여 상호평가를 받았습니다. 해당 평가는 국제사회가 우리나라의 자금세탁방지 및 테러자금조달금지 제도를 점검하는 것으로, 그 결과는 우리나라 금융 및 사법 시스템 투명성의 척도가 될 것으로 보입니다. 또한, 해당 평가 결과에 따라 후속점검을 받으며, 부정적인 평가를 받을 시 국가 대외신인도, 수출기업의 금융비용, 환거래 등에 영향을 받을 수 있습니다. |