|

|

대표이사 등의 확인서 |

투 자 설 명 서

2021년 09월 02일 |

|

| ( 발 행 회 사 명 ) 주식회사 이도바이오 |

|

| ( 증권의 종목과 발행증권수 ) 주식회사 이도바이오 보통주식 1,543,670주, 중류주식 43,047주 |

|

| ( 모 집 또는 매 출 총 액 ) 금 33,321,057,000원 |

|

| 1. 증권신고의 효력발생일 : |

2021년 09월 02일 |

| 2. 모집가액 : |

보통주식 1주당 21,000원 (액면가 500원) 종류주식 1주당 21,000원 (액면가 500원) |

| 3. 청약기간 : |

2021년 09월 24일 (합병 승인 결의를 위한 주주총회 예정일) |

| 4. 납입기일 : |

2021년 11월 01일 (합병기일) |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr 서면문서 : 주식회사 이도바이오 → 경기도 안양시 동안구학의로 268 |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) |

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인서 |

【 본 문 】

요약정보

| 합병회사 이도바이오 사업의 용어해설 |

|

용 어 |

설 명 |

|

당뇨병 |

대사성 질환으로 췌장의 베타세포가 파괴되어 인슐린을 분비하지 못하는 1형 당뇨병과 인슐린은 분비되지만 간, 근육, 지방에서 인슐린 신호전달이 제대로 되지 않는 2형 당뇨병으로 크게 분류할 수 있음 |

|

췌도 |

췌장에 있는 인슐린 분비 세포 덩어리로 약 천개의 세포로 구성되어 있으며 인슐린을 분비하는 베타세포, 글루카곤을 분비하는 알파세포 등으로 구성되어 있음 |

|

성체줄기세포 |

골수, 지방, 탯줄 등 체내 여러 기관에 존재하는 소수의 세포로 인체의 여러 계열의 세포로 분화할 수 있는 다분화능을 가지고 있음 |

|

역분화줄기세포 |

성체에서 얻어진 세포에 야마나카 인자(Sox2, Oct4, Klf4, c-Myc)를 도입하여 얻어진 배아줄기세포 유사 세포로 인체의 모든 세포로 분화할 수 있는 전분화능을 가지고 있음 |

|

배아줄기세포 |

수정난이 분열하여 얻어진 배반포 내부에 있는 inner cell mass에서 유래한 세포로 인체의 모든 세포로 분화할 수 있는 전분화능을 가지고 있음 |

|

줄기세포 구상체 |

줄기세포를 단층배양하지 않고 3차원 배양하여 얻어진 구형의 세포덩어리로 다양한 직경을 가지고 있으며, 줄기세포능력과 면역조절능력이 우수함 |

|

CMC |

Chemistry, Manufacturing and Control 의 약자로서 화학 합성 (Chemistry), 공장 생산 (Manufacturing), 품질 관리 (Control 또는 quality control)의 약어로 의약품 개발 과정에서 의약품 (원료, 완제)의 품질과 연관된 연구 개발 및 제조 공정이 일관성 있게 조절 및 관리되고 있음을 문서화하여 입증하는 것을 의미함. |

|

CRO |

Contract Research Organization의 약자로 시험 수탁기관을 뜻함. 비임상, 임상 시험과 관련된 의뢰자의 임무나 역할의 일부 또는 전부를 대행하기 위하여 의뢰자로부터 계약에 의해 위임받은 기관 |

|

FDA |

Food and Drug Administration의 약자로 미국 보건부의 산하기관. 식품과 의약품에 대한 관리 규제를 담당하는 기관 |

|

PCT |

Patent Cooperation Treaty, 특허협력조약. PCT에 의해 하나의 방식 및 언어로 PCT 동맹국에 동시에 특허출원하는 것. PCT 출원을 하면, 국제 단계를 거쳐 국내 단계로 진입하게 되며, 국제 단계는 국제조사, 국제공개 및 국제예비심사의 3개 절차로 세분됨 |

|

신약 개발 단계 |

일반적으로는 "연구→ 비임상→ 임상 1 상→ 임상 2 상→ 임상 3 상→ 품목 허가→ 출시"의 단계를 따름 |

|

생체모사형 세포 |

COP필름 위에 실리카겔 입자를 정렬하여 만든 배양 필름으로 세포 배양용기 아래에 부착하여 다양한 종류의 세포 구상체를 만들 수 있음 |

|

면역억제 |

조직 및 장기를 공여자에서 수여자로 이식했을 경우 수여자의 체내 면역세포에 의해 면역 거부 반응이 나타나기 때문에 이를 방지하기 위한 약물 |

|

임상시험 |

임상 시험용 의약품의 안전성과 유효성을 증명할 목적으로, 해당 약물의 약동ㆍ약력ㆍ약리ㆍ임상적 효과를 확인하고 이상 반응을 조사하기 위하여 사람을 대상으로 실시하는 시험 또는 연구 |

|

전임상 시험 |

세포치료제 또는 신약 개발 과정에서 생쥐, 개, 원숭이 등을 이용하여 효능 및 안전성을 시험하는 연구 |

|

임상 1상 시험 |

한정된 수의 건강한 지원자를 대상으로 안전성에 중점을 두고 투여량, 약리 작용, 체내의 흡수/분포/대사/ 배설을 조사하는 시험 |

|

임상 2상 시험 |

전기 2상(early phase II 또는 phase IIa)과 후기 2 상(late phase II 또는 Phase IIb)으로 나뉨. 전자는 소수의 환자에게 투여하여 유효성과 안전성을 조사하는 시험이며, 후자는 대상 환자층을 늘려서 전기 2상에서 추정한 용법·용량이 적절한지 조사하는 시험. 후기 2상을 사용량 검토 시험(dose finding study, DFS)이라고도 함 |

|

임상 3상 시험 |

다수의 환자를 대상으로 하여 유효성·안전성 및 투여량을 확증하는 시험이며, 적응증을 확정하고 사용상의 주의 사항 등을 설정하는 단계. 기존약 또는 위약을 사용하여 이중 맹검법(double-blinded)으로 시험 |

|

기술이전 |

단일 회사가 신약개발의 전 과정을 수행하는 것이 아니라, 임상 단계별로 역할을 분담해 신약개발의 위험도를 줄이면서 빠르게 상업화할 수 있도록 신약 후보물질의 권리 (기술ㆍ물질ㆍ제품ㆍ특허) 등을 도입 또는 이전하는 것을 말함 |

|

IND |

Investigational New Drug의 약자로 전임상 연구에서의 효능과 안전성 데이터를 기반으로 세포치료제 또는 신약을 환자에게 적용해보는 임상 1상 시험에 필요한 임상시험계획 승인과정 |

|

In Vitro |

“생체 외”, “시험관 내”를 뜻하며 생체에서 꺼낸 효소, 세포 등을 시험관 내에서 효능을 검증하는 단계를 In Vitro 효능 검증이라 함 |

|

In Vivo |

“생체 내” 일반적으로 In Vivo 효능 검증이란 동물에서의 효능 검증을 뜻함 |

| 피합병회사 타스컴 사업의 용어해설 |

|

용 어 |

설 명 |

|

체외진단기기 |

- 체외 진단기기는 의료기기법제2조에 포함하는 의료기기의 일종으로 질병의 진단과 예후, 건강 상태 판정, 질병 치료효과 판정, 예방 등의 목적으로 인체로부터 채취된 대상물(조직세포, 혈액, 소변, 대변, 타액) 을 이용한 검사에 사용되는 의료기기를 말함 |

|

면역/면역화학 진단 |

- 항원-항체 반응을 이용하여 각종 암마커, 감염성질환, 갑상선 기능, 빈혈, 알 레르기, 임신, 약물남용 등의 매우 다양한 질환 진단과 추적에 이용 |

|

임상화학 |

- 전혈, 혈청, 혈장, 소변 등 체액 안의 성분을 화학반응 또는 생화학반응을 이용하여 측정하는 진단검사 방법 |

|

현장진단 |

- 주로 면역학, 임상화학 분야에서 검사하던 것을 환자 옆에서 즉각 검사가 가 능하도록 함으로써 치료효과를 높이는데 이용하는 진단검사 방법 |

|

개인별 맞춤의료 |

- 정밀의료(Precision medicine)이라고도 하며, 환자마다 다른 유전체 정보, 환경적 요인, 생활 습관 등을 종합적으로 분석하여 최적의 치료방법을 제공하는 의료서비스를 의미 |

|

SimplexTAS 분석기 |

- (주)타스컴이 개발, 생산, 판매하는 주요 제품으로써 SimplexTAS 시약 카트리지를 사용하여 원하는 면역학, 임상화학 측정항목을 정량 분석 하기 위해 사용하는 전자동 분광법 측정기를 말함 |

|

시약 카트리지 |

- (주)타스컴이 개발, 생산, 판매하는 주요 제품으로써 SimplexTAS 분석기와 함께 원하는 측정항목을 측정할 수 있는 일회용 소모품을 말함. |

I. 핵심투자위험

| 사업위험 |

[합병회사-주식회사 이도바이오] 1) 신약개발 사업의 특성에 따른 위험 합병회사는 바이오의약품 연구개발업을 주된 사업으로 하고 있는 바이오벤처기업입니다. 특히 바이오의약품 중에서도 당뇨질환을 치료하기 위한 세포치료제의 개발을 목표로 하고 있습니다. 하지만 후보물질 발굴까지의 연구단계, 비임상시험부터 임상시험까지의 개발단계, 그리고 최종 제품으로 판매되기 위한 허가 및 생산, 마케팅 단계가 모두 완료되기까지 성공확률이 낮은 수준이며, 이와 함께 오랜 시간과 대규모의 연구개발비용이 예상됩니다. 합병회사는 개발제품의 주요 타겟 질환은 제 1형 당뇨(insulin dependent diabetes mellitus)이며, GBI Research가 공개한 ‘2021년까지 주요 선진국내 1형 당뇨병 치료제 전망 보고서’에서는 제 1형 당뇨병 치료제 시장이 2014년 약 42억달러 대비 2021년 약 71억 달러 규모로 확대되어 연평균 성장률 약 7.9%로 고성장할 것이라 전망하였습니다. 당뇨질환 치료를 위한 제품을 세대별로 구분하면 1세대부터 4세대로 나눌 수 있는데, 현재까지 이러한 제품들은 모두 인위적인 인슐린 생성, 분비 촉진과 인슐린 반응성 향상에 따르는 부작용을 수반하여 구조적인 한계를 지니고 있습니다. 3) 줄기세포치료제 산업의 부정적인 연구결과에 따른 위험 세계적으로 줄기세포 기반의 치료제 산업은 초기단계에 있으며, 전세계적으로 시판된 세포치료제는 총 7개(국내 4개 포함)로 의약품업계 내 규모와 영향력은 미미합니다. 현재까지의 연구결과로 줄기세포치료제의 자가면역질환에 대한 치료능력, 부작용의 부재, 적용방법의 편리함은 차세대 의약품으로써 높은 경쟁우위와 상용화 경쟁력을 가지고 있습니다. 4) 지적재산권 분쟁 관련 위험 합병회사는 현재 3건의 등록된 특허권과 6건의 출원한 특허권을 합하여 총 9건의 지적재산권을 보유하고 있습니다. 5) 정부출현 연구개발과제를 통한 정부지원금의 축소 위험 합병회사는 2015년부터 정부과제를 시작하였으며 상장적격성보고서 제출일 현재 완료 및 수행중인 과제는 총 4건입니다. 합병회사는 해당 연구기간동안 총 1,292,000천원의 정부출연금을 수령하였습니다. 2015년 정부과제 시행 이후 현재까지 불성실 과제수행으로 평가받아 일부 환수조치를 받은 사례는 없었으나, 향후 합병회사가 불성실 과제수행으로 평가를 받을 경우 정부 출연금 전액에 대하여 환수조치와 정부과제 참여제한의 조치를 받을 가능성을 완전히 배제할 수는 없습니다. 이점 투자자께서는 투자 결정 시 유의하시기 바랍니다. 1) 체외진단 시장 및 시장경쟁 관련 위험 체외진단(in vitro diagnostics, IVD)은 질병의 감염 여부 등의 판단을 위해 인체 유래 검체 내의 특정 물질을 검출하거나 측정하는 검사 기법이며, 이들 검사 기법 중 DNA 혹은 RNA를 활용하여 검사를 하는 기술인 분자진단은 2018년 73억 5,570만 달러에서 연평균 성장률 8.7%로 증가하여, 2023년에는 111억 6,620만 달러에 이를 것으로 전망되며, 체외진단 분야 기술 중 가장 높은 성장률을 보이고 있습니다. 이들 경쟁사는 피합병회사에 비하여 인지도, 영업망, 자금력 등에서 우위에 있습니다. 또한 분자진단 시장은 세계적으로 최근 매우 빠르게 성장하고 있는 분야로서, 우수한 기술력을 갖춘 새로운 경쟁자가 나타날 가능성도 존재합니다. 이처럼 분자진단 시장이 성장하고 있음에도 불구하고, 과점시장을 형성하고 있는 글로벌 기업들의 진입장벽 형성, 경쟁강도의 강화, 신규 경쟁자의 등장 등으로 인하여 경쟁에 따른 제품가격 하락 등 피합병회사의 영업 상황 및 수익성에 부정적인 영향을 미칠 수 있습니다. 이점 투자자께서는 투자 결정 시 유의하시기 바랍니다. |

| 회사위험 |

(1) 합병회사-주식회사 이도바이오 ① 연구개발 실패 위험 합병회사는 주로 제 1형 당뇨질환(insulin dependent diabetes mellitus)을 타겟으로하여 핵심 분화기술에 따른 4가지 세포치료제 플랫폼 기술을 보유하고 있습니다. 현재는 당뇨질환에 대한 세포치료제에 집중하고 있으나 향후 타 질환의 세포치료제 연구에도 활용될 수 있는 기술에 해당합니다. 세포치료제 연구개발 과정 중 향후 임상시험을 수행할 저명한 의사 및 병원과의 협업관계가 필수적이며, 합병회사는 이러한 중요성을 인지하고 국내 유명 의사 및 병원과 R&D 네트워크를 유지하고 있습니다. 하지만 합병회사의 모든 기술은 보고서제출일 현재 비임상(Pre-clinical trial)단계에 있으며, In Vitro 및 In Vivo 효능평가를 완료 및 진행중인 기술들로 구성되어있습니다. 모든 신약개발에는 수년간의 시간과 막대한 연구비용이 필요하며, 그 과정 중 다양한 변수들이 발생할 수 있습니다. 만약 이러한 변수들을 미리 찾아내어 극복하지 못할 경우 동사가 지출했던 연구개발 비용 및 시간 등 큰 손실이 발생할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. ② 핵심인력 유출에 따른 위험 합병회사가 영위하는 사업 중 연구개발부문의 경우 연구개발 과정에서 축적되는 수많은 데이터 외에도 우수한 연구인력의 확보 및 유지가 필수적입니다. 합병회사는 성체줄기세포 및 유도만능줄기세포를 통해 당뇨 질환(특히, 제 1형 당뇨(insulin dependent diabetes mellitus)를 치료하는 세포치료제를 타겟으로 삼고 있습니다. 보고서 제출일 현재 아직 후보물질 개발단계에 머물러 있으며, 비임상시험(pre-clinical trial) 및 임상시험을 진행하여 향후 전략적으로 License-out(기술수출) 등을 통해 회사의 성장을 가시화하고자 노력하고 있습니다. ④ 당기순손실 시현 및 현금흐름 확보 지연 위험 합병회사는 최근 3개 사업연도 및 신고서 제출일 현재까지 지속적인 영업손실 및 당기순손실을 시현하고 있습니다. 또한 2020년 기준 합병회사는 약 2,540백만원의 영업손실을 기록하였습니다. 합병회사가 영위하는 사업부문 중 의료기기 매출을 통해 2020년과 2019 사업연도 기준 각각 약 91억 원 및 86억 원의 매출실적을 이루었으며 2021년 상반기 기준 약 47억원의 매출을 발생시켰습니다. ⑤ 재무안정성 위험 ⑥ 전환사채의 전환권 행사로 인한 보통주 전환에 따른 주가 희석화 위험 합병회사는 증권신고서 제출일 현재 13억원의 전환사채가 존재합니다. 전환사채의 경우 인수인에게 상환권과 전환권이 존재함에 따라 요구에 의해 자금의 상환 또는 보통주로의 전환이 발생 할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

(2) 피합병회사-주식회사 타스컴 ⑧ 상환전환우선주 관련 위험 ⑨ 전환사채 전환에 따른 관련 위험 피합병회사는 증권신고서 제출일 현재 전환사채 제2회 74,590주, 제3회 24,863주를 발행하였습니다. 동 전환사채는 개인이 각 74,590주, 24,863주 각각 소유하고 있습니다. 전환사채의 경우 인수인에게 상환권과 전환권이 존재함에 따라 요구에 의해 자금의 상환 또는 보통주로의 전환이 발생 할 수 있습니다. 해당 사채의 상환권이 행사될 경우 당사의 재무상태에 악영향을 미칠 수 있으며, 전환권이 행사될 경우 주가 희석화 가능성이 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

| 기타 투자위험 | 1) 신주 상장에 따른 물량 출하에 따른 주가하락 위험 본 합병으로 주식회사타스컴 기명식 보통주식 및 종류주식 각 1주당 주식회사 이도바이오 기명식 보통주식 및 종류주식 각 0.4304761의 비율로 합병신주가 배정되어 교부됩니다. 주식회사 이도이오의 합병신주가 상장되어 거래가 시작되는 상장예정일(2021년 10월 19일)에 주식회사 이도바이오 보통주식 1,541,087주가 추가상장될 예정으로, 본 물량 출하에 따른 주가하락이 발생할 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 2) 소액주주의 소송제기 가능성에 대한 영향 검토 주식회사 이도바이오 및 주식회사 타스컴의 소액주주들은 절차상 하자나 합병비율이 불공정하다는 이유 등으로 본건 합병과 관련하여 합병 무효의 소를 제기할가능성이 있으나, 절차상 하자를 이유로 합병이 무효가 될 위험은 높지 않다고 판단됩니다. 이점 투자자께서는 투자유의 하시기 바랍니다. 3) 추가 자금 소요 관련 위험 금번 합병과정에서 주식매수청구권의 행사 및 채권자 이의 제출로 인하여 본 합병완료 시까지 추가적인 자금이 필요할 수 있습니다. 이러한 소요자금이 예상보다 많아질 경우 존속회사의 재무안정성에 부담을 초래할 수도 있습니다. 투자자 여러분께서는 이점 유의하시기 바랍니다. 4) 주식매수청구 규모에 따른 합병계약 해제 위험 금번 합병의 경우에는 합병계약상에 주식매수청구 규모가 200억원(20,000,000000)이상인 경우 본 합병계약은 해제 될 수 있습니다. 또한, 주식매수대금은 금번 합병 각 당사회사의 자체 보유자금을 사용하고, 부족분은 신규투자 및 금융기관 대출 등을 통해 조달할 예정입니다. 투자자 여러분께서는 이점 유의하시기 바랍니다. 5) 주식매수청구권의 행사에 관한 과세관련 사항 합병회사와 피합병회사의 주주가 주식매수청구권을 행사할 경우, 장외매매에 해당되어 양도가액의 0.5%에 해당되는 증권거래세와 양도차익의 22%에 해당되는 양도소득세를 납부하여야 함을 투자자분들께서는 참고하시기 바라며 합병법인 주주의 주식매수청구권 해당액은 합병법인의 자체자금으로 지급될 예정입니다. 추가적으로 피합병법인의 주주가 주식매수청구권을 행사할 경우 피합병법인이 보유중인 자체자금으로 지급될 예정이므로 매수청구 규모에 따라 재무적 부담이 될 수 있으며 해당 매수청구 주식은 피합병법인의 자기주식이 되며 합병법인과 합병시 합병비율에 따라 신주가 교부될 예정이므로 투자자 여러분께서는 이점 유의하시기 바랍니다. 6) 증권신고서 내용변경 가능성 자본시장과 금융투자업에 관한 법률 제120조 제3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 투자자에게 귀속됩니다. 본 증권신고서는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자는 투자 시 이러한 점을 감안하시기 바랍니다. 7) 적격합병 요건 충족 관련 위험 2017년 12월 19일 법인세법 개정으로 2018년 1월 1일부터 법인세법상 적격합병 요건에 고용승계 요건이 추가되었습니다. 주요 내용을 살펴보면 합병등기일 1개월 전 소멸회사(피합병법인)에 종사하는 일정 근로자 중 존속회사(합병법인)가 승계한 근로자의 비율이 80% 이상이고 합병등기일이 속하는 사업연도의 종료일까지 그 비율 이상을 유지하도록 하고 있습니다. (1) 적격합병요건의 충족 존속회사인 (주)이도바이오와 소멸회사인 (주)타스컴은 법인세법 제44조(합병 시 피합병법인에 대한 과세)에서 규정한 요건을 충족하고 있습니다. 해당되는 요건으로는 사업영위기간, 지분의 연속성, 사업의 계속성 및 근로자 고용 승계입니다. (2) 적격합병의 사후관리요건의 충족 존속회사인 (주)이도바이오는 법인세법 제44조의3(적격 합병 시 합병존속법인에 대한 과세특례)에서 규정한 요건을 충족하여야 예상대로 TAX risk를 제거할 수 있습니다. 해당되는 요건으로는 사업의 계속성, 지배주주 등의 연속성, 고용의 지속유지 등입니다. 본건 합병은 법인세법 제44조의 2항에서 요구하는 적격합병 요건을 모두 충족하여 적격합병에 해당할 것으로 예상되나 추후 사후관리요건이 미충족되는 사건이 발생하거나 세무당국으로부터 적격합병 요건 미충족이 결정되는 경우 주주나 회사가 세금을 부담할 가능성이 있으므로 투자자 여러분께서는 이점 유의하시기 바랍니다. |

| 합병등 관련 투자위험 | 1) 합병법인의 주식매수청구에 관련된 위험 (주)이도바이오(이하 합병법인) 주주의 주식매수청구권 행사시 주주와의 협의를 위해 회사가 제시하는 가격은 22,476원입니다. 동 가격에 대한 협의가 이루어지지 아니하는 경우의 매수가격은 '자본시장과 금융투자업에 관한 법률 시행령'에 따라 산정된 가격은 22,476원으로 합병법인이 상장되어있는 코넥스시장에서 거래되는 주가 추이가 반영되었습니다. 해당 법인이나 매수를 청구한 주주가 상기 매수가격( 22,476원)에 대하여도 반대하는 경우에는 법원에 매수가격의 결정을 청구할 수 있습니다. 합병법인의 주주가 주식매수청구권을 행사할 경우, 합병법인은 주식매수대금을 기보유자금으로 지급할 예정입니다. 다만, 이를 초과하는 주식매수청구가 발생할 경우 은행차입 등을 통하여 조달할 예정으로 이로 인해 재무적 부담이 발생할 수도 있으므로 유념하시기 바랍니다. 투자자께서는 투자 결정 시 이 점 유의하시기 바랍니다. 2) 피합병법인의 주식매수가액 합의 실패에 따른 위험 상법 제374조2 제3항에 의거에 의거 ㈜타스컴의 주식매수청구권 행사시 가액은 주식의 매수를 청구한 주주와 당해 회사간의 협의에 의하여 결정합니다. ㈜타스컴이 제시하는 가격은 9,040원이며, 이는 ㈜타스컴의 합병가액으로서 외부평가기관의 평가결과에 따라 피합병법인(㈜타스컴)의 자산가치와 수익가치를 1:0.4304761의 비율로 가중평균하여 산출된 가액입니다. 매수청구기간 종료일로부터 1개월 이내에 주식매수청구 가격에 대한 협의가 이루어지지 않을 경우에 당해 회사 또는 주식의 매수를 청구한 주주는 법원에 대하여 매수가격의 결정을 청구할 수 있습니다. 이 경우 법원은 회사의 재산상태 그 밖의 사정을 참작하여 공정한 가액으로 이를 산정합니다. 이에 (주)타스컴의 임시주주총회일 전일까지 서면으로 합병반대의사를 통지한 주주로서, 임시주주총회에서 합병결의에 찬성의사를 표시하지 않고 주식매수를 청구한 주주와의 협의를 통하여 주식매수가격을 결정할 예정입니다. 그러나 주식매수가액 협의가 기한 내 최종적으로 이루어지지 않을 경우 피합병법인의 주주들로부터 주식매수가액결정 청구가 제기될 수 있으며 향후 법원의 결정에 의해 주식매수가액이 상향되어 지급할 금액이 증가할 가능성이 존재합니다. 이러한 경우 피합병법인인 (주)타스컴의 주식매수금액 증가로 인한 과다한 매수대금 유출이 발생할 수 있으니 이점 투자자께서는 투자 결정 시 유의하시기 바랍니다. |

II. 형태

| 형태 | 흡수합병 |

III. 주요일정

| 이사회 결의일 | 2021년 06월 23일 | |

| 계약일 | 2021년 06월 23일 | |

| 주주총회를 위한 주주확정일 | 2021년 07월 20일 | |

| 승인을 위한 주주총회일 | 2021년 09월 24일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2021년 09월 24일 |

| 종료일 | 2021년 10월 14일 | |

| (주식매수청구가격-회사제시) | - | |

| 합병기일 등 | 2021년 11월 01일 |

|

IV. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | 1 : 0.4304761 [ (주)이도바이오 보통주/우선주 : (주)타스컴 보통주 우선주] |

||||

| 외부평가기관 | 한빛회계법인 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 1,543,670 | 500 | 21,000 | 32,417,070,000 | |

| 기명식우선주 | 43,047 | 500 | 21,000 | 903,987,000 | |

| 지급 교부금 등 | 합병주식의 교부와 단주 매각 대금 지급 외에는 별도의 합병 교부금 지급은 없습니다. | ||||

V. 당사회사에 관한 사항 요약

| (단위 : 원, 주) |

| 회사명 | (주)이도바이오 | (주)타스컴 | |

|---|---|---|---|

| 구분 | 존속회사 | 소멸회사 | |

| 발행주식수 | 보통주 | 2,396,005 | 3,585,961 |

| 우선주 | 838,657 | 100,000 | |

| 총자산 | 6,332,195,900 | 3,715,089,661 | |

| 자본금 | 1,617,331,000 | 1,615,882,500 | |

주) 합병양사 정보 중 발행주식수는 본 증권신고서 제출일 현재를 기준으로 작성된 것이며, 자본금 및 자산총액은 2020년 12월 31일 기준 (주) 이도바이오 별도재무제표 및 (주)타스컵 별도 재무제표를 기준으로 작성되었습니다.

VI. 그 외 추가사항

| 【주요사항보고서】 | [정정] 주요사항보고서(회사합병 결정)-2021.08.23 |

| 【기 타】 | 합병회사인(주)이도바이오(합병 후 존속회사)의 주요사항보고서는 2021년 06월 23일에 최초 전자공시되었으며, 2021년 07월 05일에 1차 정정공시가 되었으며, 2021년 7월 26일에 2차정정공시 되었으며, 2021년 7월 27일 정정공시 되었으며, 2021년 08월 23일 정정공시 되었으니 참조하시기 바랍니다. |

제1부 합병의 개요

※ 회사명 정의

- 합병회사(합병 후 존속회사) : 주식회사 이도바이오

- 피합병회사(합병 후 소멸회사) : 주식회사 타스컴

- 합병당사회사(합병 후 존속하는 회사와 합병으로 소멸하는 회사)

: 주식회사 이도바이오 및 주식회사 타스컴

I. 합병에 관한 기본사항

1. 합병의 목적

가. 합병의 상대방과 배경

(1) 합병의 상대방

| 합병 후 존속회사 (합병회사) |

상호 | 주식회사 이도바이오 |

| 소재지 | 경기도 안양시 동안구 벌말로123,에이동 2009호2010호 | |

| 대표이사 | 리송알렉스인근 (이인근) | |

| 법인구분 | 코넥스시장 상장법인 |

| 합병 후 소멸회사 (피합병회사) |

상호 | 주식회사 타스컴 |

| 소재지 | 경기도 안양시 동안구 학의로268,824호안양메가벨리 | |

| 대표이사 | 이성동 | |

| 법인구분 | 비상장법인 |

(2) 합병의 배경

합병회사인 ㈜이도바이오는 환자맞춤형 줄기세포치료제 개발을 진행하고 있습니다.현재 역분화줄기세포(iPSC)를 인슐린분비세포로 분화시켜 당뇨병의 근본적 치료를 위해 연구개발을 진행하고 있으며, 전임상시험에서 줄기세포치료의 혈당 조절능력을검증하고 있습니다. 이 외 간질환, 심근경색, 암, 자가면역 질환 등 다양한 질병 치료를 위한 세포치료제 개발도 병행하여 다양한 질환 특이적 바이오마커를 발굴하였습니다. 또한 당뇨환자를 위한 혈당측정기 및 관련소모품을 도소매을 영위하고 있습니다.

피합병회사인 (주)타스컴은 소량의 말초혈액을 이용하여 면역학, 생화학 반응 동시 분석 시스템을 적용한 현장검사(point-of-care test, POCT) 기술을 보유하고 있습니다. 이 기술의 핵심은 소형 측정기기를 이용하여 혈당, 콜레스테롤, 간질환, 신장, 심장 만성질환 인자 등 19개의 대사지표를 동일한 카트리지에서 10분 내외의 빠른 속도로 측정할 수 있다는 점입니다. 그러나 제품의 국내 및 해외 판매에 대한 네트워크, 마케팅의 부족으로 판로구축이 안되고 있는 어려운 상황입니다.

이러한 점들을 고려하여 합병회사 및 피합병회사는 아래와 같이 회사의 경쟁력 및 경영 효율성 증대를 위해 금번 합병을 결정하였습니다.

① (주)이도바이오에서 보유하고 있는 해외마케팅 노하우 및 확보된 국내 영업망을 활용하여 (주)타스컴의 제품의 매출을 극대화 하고자 합니다.

② (주)타스컴의 제품 개발개술에 (주)이도바이오가 보유한 연구인력 및 기술 플랫폼을 이용하여 추가 지표 연구개발 및 카트리지에 사용되는 효소 등의 자체생산 기술을 확보하고자 합니다. 이는 제품의 다양화 및 원가절감을 통한 매출증대 및 수익성을 제고하고자 합니다.

③ 합병을 통해 당사회사간의 사업분야를 정비하여 경영의 효율성의 제고와 합병법인의 지속적인 기업가치 향상을 통한 주주가치 극대화를 달성하고자 합니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

합병 후 존속법인은 (주)이도바이오이고, (주)타스컴은 소멸법인이 되나, 존속법인 (주)이도바이오는 (주)타스컴의 기존 사업을 그대로 승계할 예정입니다. 또한,(주)이도바이오는 합병계약서에 따라 합병기일 현재 (주)티스컴에 재직하는 근로자와 (주)타스컴간의 고용관계를 승계할 예정입니다. (주)이도바이오는 본 합병을 함에 있어 합병비율에 따라 합병기일 기준 (주)타스컴의 주주명부에 기재되어있는 주주에게 합병신주를 발행 및 교부할 예정입니다. (합병비율 관련 자세한 사항은 본 공시 서류의 '제1부 합병의 개요 - Ⅱ. 합병 가액 및 그 산출근거'를 참고하시기바랍니다.)

증권신고서 제출일 현재 합병회사인 (주)이도바이오의 최대주주 및 특수관계인 지분율은 46.97% 입니다

합병회사의 최대주주 및 특수관계인 지분율은 합병 전 46.97%에서 합병 후31.51%로 감소할 것으로 예상되지만 합병으로 인한 합병회사의 최대주주 변동은 없을 것으로 예상됩니다. (주)이도바이오는 존속법인으로 계속 남아있게 되며, (주)타스컴은 해산할 예정입니다.

| [합병 후 합병회사의 최대주주 및 특수관계인 예상 지분 변동 내역] | |

| (기준일: 증권신고서 제출일) | (단위 : 주, %) |

| 주주명 | 종류 | 합병 전 | 합병 후 (존속회사) |

||||

| (주)이도바이오 (존속회사) |

(주)타스컴 (소멸회사) |

||||||

| 주식수 | 지분율(%) | 주식수 | 지분율(%) | 주식수 | 지분율(%) | ||

| 리송마가렛민선 | 보통주 | 1,519,393 | 46.97 | - | 1,519,393 | 31.51 | |

| 이성동 | 보통주 | - | - | 2,222,263 | 60.29 | 861,326 | 17.86 |

| 최대주주 및 특수관계인 합계 | 1,519,393 | 46.97 | 2,222,263 | 60.29 | 2,380,719 | 49.38 | |

| 발행주식의 총수 | 3,234,662 | - | 3,685,961 | - | 4,821,379 |

- | |

(2) 회사의 재무에 미치는 영향 및 효과

본 합병을 통해 (주)이도바이오의 단기적인 재무구조 개선 또는 매출액 증가 등은 제한적일 것으로 판단되나 중장기적으로 추가적인 매출이 발생할 수 있습니다. 또한 중복되는 경영지원인력의 효율적인 재배치에 따른 상호 시너지 창출의 효과로 연구개발 역량 증가, 중복 투자비용 감소 등을 통한 경영의 효율성 극대화를 통해 향후 회사의 재무에 긍정적인 영향을 줄 것으로 예상됩니다.

(3) 회사의 영업에 미치는 영향

합병 당사회사 주요 사업부문의 영업상 중복이 없어, 본 합병을 통한 기존 사업부문들의 영업활동에는 부정적인 영향이 없을 것으로 판단되며, 줄기세포치료제 연구개발 등은 각 사업부간 시너지 효과를 기대하고 있습니다.

(4) 합병 당사회사 주주가치에 미치는 영향

본 합병을 통해 합병 당사회사는 혁신적인 제품을 확보하게 될 뿐만 (주)이도바이오 및 (주)타스컴이 가지고 있는 물적, 인적자원을 효율적으로 결합하여 중장기적인 수출을 통한 매출 및 이익 증대를 달성함으로써 기업가치의 향상을 통해 주주가치를 제고할 수 있을 것으로 기대하고 있습니다.

다. 향후 회사 구조개편에 관한 사항

증권신고서 제출일 기준 주식회사 이도바이오는 추진 예정 혹은 계획 중인 회사구조 개편에 대한 확정된 사항은 없습니다.

2. 합병 상대방 회사의 개요

가. 회사의 개황

(1) 회사의 법적, 상업적 명칭

명칭은 "주식회사 타스컴"라고 표기 합니다. 또한 영문으로는"TASCOM Co., Ltd. " 라고 표기합니다.

(2) 설립일자

(주)타스컴은 2013년 02월 21일 설립되었습니다.

(3) 주요 사업의 내용 및 향후 진출하려는 신규 사업

(주)타스컴은 면역학적ㆍ생화학적 바이오센서를 이용하여 당뇨병, 고지혈증, 간질환, 신장질환 등의 진단 및 모니터링을 할 수 있는 현장진단(POCT)용 체외진단기기를 개발, 제조, 판매 하는 사업을 영위하고 있으며, 기타 자세한 사항은 'Ⅱ.사업의 내용'을 참조하시기 바랍니다.

(4) 임직원 현황

① 임원현황

| (기준일 : | 증권신고서 제출일 | ) | (단위 : 주) |

| 성명 | 성별 | 출생년월 | 직위 | 등기임원 여부 |

상근 여부 |

담당 업무 |

주요경력 | 소유주식수 | 최대주주와의 관계 |

재직기간 | 임기 만료일 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 의결권 있는 주식 |

의결권 없는 주식 |

|||||||||||

| 이성동 | 남 | 1974년 03월 |

대표이사 | 등기임원 | 상근 | 경영총괄 |

- 광운대학교 분석화학 석사 |

2,018,000 | - | 본인 | 8년8개월 | 2022년 4월 08일 |

| 최승혁 | 남 | 1971년 03월 |

부사장 | 등기임원 | 상근 | 사업총괄 | - 광운대학교 화학과 졸업 - 광운대학교 분석화학 석사 - Univ. of Michigan, Chemistry, Research Scholar - Sensicore Inc. Methods Chemist - (주)아이센스 - (주)아이센스비즈 - 현재 (주)타스컴 부사장 |

5,000 | - | 기타 | 1년7개월 | 2023년 04월 13일 |

| 이동호 | 남 | 1975년 08월 |

사내이사 | 등기임원 | 상근 | 연구소장 | - 경기대학교 전자공학과 학사 - 현대통신 - (주)오상헬스케어(구 인포피아) - 현재 (주)타스컴 연구소장 |

- | - | 기타 | 8년7개월 | 2022년 04월 08일 |

| 이헌수 | 남 | 1966년 06월 |

감사 | 등기임원 | 비상근 | 감사 | - 서울대학교 제어계측공학과 졸업 - 서울대학교 제어계측공학 석사 - 서울대학교 법학박사 - 미국 SantaClara Univ. School of Law L.L.M. - 특허청 특허심판원 - 특허법인 엘엔케이 변리사 - 헬스피아 이사 - (주)오상헬스케어(구 인포피아) 사외이사 - 현재 특허법인신지 대표 변리사 - 현재 (주)신지리서치 대표이사 - 현재 산업재산권 분쟁조정위원 - 현재 한국산업기술진흥원 특허권기부채납관리위원회 위원 |

10,000 | - | 기타 | 2023년 04월 13일 |

|

② 직원 등 현황

| (기준일 : | 증권신고서 제출일 | ) | (단위 : 천원) |

| 직원 | 소속 외 근로자 |

비고 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 사업부문 | 성별 | 직 원 수 | 평 균 근속연수 |

연간급여 총 액 |

1인평균 급여액 |

남 | 여 | 계 | |||||

| 기간의 정함이 없는 근로자 |

기간제 근로자 |

합 계 | |||||||||||

| 전체 | (단시간 근로자) |

전체 | (단시간 근로자) |

||||||||||

| 경영관리 | 여 | 1 | - | - | - | 1 | 8년7개월 | 51,000 | 51,000 | - | - | - | - |

| 영업 | 남 | 2 | 2 | 11개월 | 79,080 | 39,540 | - | ||||||

| 연구소 | 남 | 1 | - | - | - | 1 | 8년6개월 | 55,000 | 55,000 | - | |||

| 여 | 2 | - | - | - | 2 | 7년3개월 | 86,520 | 43,260 | - | ||||

| 생산 | 남 | 2 | - | - | - | 2 | 1년8개월 | 91,680 | 45,860 | - | |||

| 여 | 4 | - | - | - | 4 | 2년 | 134,088 | 33,522 | - | ||||

| 합계 | 12 | - | - | - | 12 | - | 497,268 | - | - | ||||

* 기준일 현재의 직원에는 미등기임원을 포함하였습니다.

(5) 최대주주 및 그 특수관계인의 주식소요 현황

| (기준일 : | 증권신고서 제출일 | ) | (단위 : 주, %) |

| 성 명 | 관 계 | 주식의 종류 |

소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 (주3) | 기 말(주3) | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 이성동 | 본인 | 보통주 | 2,018,000 | 62.44 | 2,018,000 | 54.75 | - |

| 박은경 | 특수관계인 | 보통주 | 90,000 | 2.78 | - | - | 주1 |

| 이일동 | 특수관계인 | 보통주 | 30,000 | 0.93 | 30,000 | 0.81 | - |

| 이인용 | 특수관계인 | 보통주 | 100,000 | 3.09 | 74,263 | 2.01 | 주2 |

| 이금필 | 특수관계인 | 보통주 | 95,000 | 2.94 | 95,000 | 2.58 | - |

| 최승혁 | 임원 | 보통주 | 5,000 | 0.15 | 5,000 | 0.14 | - |

| 계 | 보통주 | 2,338,000 | 72.33 | 2,222,263 | 60.29 | - | |

주1) 2021년 6월 23일 박은경 소유 전량 개인에게 매도하였습니다.

주2) 2021년 6월 23일 이인용 소유 25,737주 개인에게 매도하였습니다.

주3) 기초소유주식수 및 지분율은 2020년 12월 31일 기준이며, 기말 소유주식수 및 지분율은 2021년 8월 23일 기준입니다.

(6) 주식의 소유현황

① 5%이상 주주의 주식 소유현황

| (기준일 : | 증권신고서 제출일 | ) | (단위 : 주,%) |

| 구분 | 주주명 | 소유주식수 | 지분율 | 비고 |

|---|---|---|---|---|

| 5% 이상 주주 | 이성동 | 2,018,000 | 54.75 | 보통주 |

| CKD Start-Up 3호 | 497,265 | 13.49 | 보통주 | |

| 우리사주조합 | - | - | - | |

② 소액주주현황

| (기준일 : | 증권신고서 제출일 | ) | (단위 : 주) |

| 구 분 | 주주 | 소유주식 | 비 고 | ||||

|---|---|---|---|---|---|---|---|

| 소액 주주수 |

전체 주주수 |

비율 (%) |

소액 주식수 |

총발행 주식수 |

비율 (%) |

||

| 소액주주 | 103 | 109 | 94.50 | 966,433 | 3,685,961 | 26.22 | - |

나. 최근 3년간 요약재무정보

(1) (주)타스컴의 최근 3년간 요약재무정보

(단위 : 원)

| 과 목 | 제9(당) 반기 | 제8(전)기말 (2020년 12월 31일) |

제7(전전)기말 (2019년 12월 31일) |

제6(전전전)기말 (2018년 12월 31일) (감사받지 아니한 재무제표) |

| Ⅰ. 유동자산 | 3,960,368,375 | 1,284,482,247 | 2,278,765,518 | 328,740,152 |

| (1) 당좌자산 | 3,476,155,394 | 778,564,680 | 2,061,125,871 | 328,740,152 |

| 보통예금 | 3,163,404,850 | 580,538,374 | 1,989,231,310 | 147,931,233 |

| 단기매매증권 | 240,264 | 240,264 | 240,264 | 240,264 |

| 외상매출금 | 124,046,894 | 77,901,512 | - | - |

| 미수금 | 30,367,575 | 633,700 | - | - |

| 선급금 | 156,674,640 | 112,408,538 | 70,227,484 | 137,624,793 |

| 선급비용 | 1,421,171 | 1,421,171 | 1,397,383 | 14,237,790 |

| 부가세대급금 | - | 5,267,021 | - | 28,681,502 |

| 선납세금 | - | 140,110 | 26,770 | 22,340 |

| 선납지방소득세 | - | 13,990 | 2,660 | 2,230 |

| (2) 재고자산 | 474,212,981 | 505,917,567 | 217,639,647 | - |

| 제품 | 307,000,000 | 275,098,500 | 118,400,000 | - |

| 원재료 | 167,212,981 | 230,819,067 | 99,239,647 | - |

| Ⅱ. 비유동자산 | 2,588,198,414 | 2,430,607,414 | 1,888,743,122 | 1,665,958,790 |

| (1) 투자자산 | 100,000,000 | - | - | - |

| 장기성예금 | 100,000,000 | |||

| (2) 유형자산 | 613,279,518 | 639,700,518 | 107,132,249 | 46,171,436 |

| 토지 | 178,993,496 | 178,993,496 | - | - |

| 건물 | 348,952,154 | 348,952,154 | - | - |

| 감가상각누계액 | 15,266,852 | 6,542,852 | - | - |

| 기계장치 | 363,670,476 | 352,370,476 | 314,994,476 | 209,439,476 |

| 감가상각누계액 | 315,182,500 | 271,983,500 | 210,928,209 | 167,273,206 |

| 비품 | 58,503,677 | 52,458,131 | 49,638,131 | 49,638,131 |

| 감가상각누계액 | 50,893,621 | 49,624,621 | 46,572,149 | 45,632,965 |

| 시설장치 | 72,845,454 | 47,600,000 | - | - |

| 감가상각누계액 | 28,342,766 | 12,522,766 | - | - |

| (3) 무형자산 | 1,751,338,896 | 1,739,666,896 | 1,731,070,873 | 1,569,247,354 |

| 특허권 | 20,054,547 | 22,778,547 | 14,613,024 | 15,386,635 |

| 개발비 | 1,715,582,515 | 1,715,582,515 | 1,715,582,515 | 1,552,581,385 |

| 소프트웨어 | 15,701,834 | 1,305,834 | 875,334 | 1,279,334 |

| (4) 기타비유동자산 | 51,240,000 | 51,240,000 | 50,540,000 | 50,540,000 |

| 임차보증금 | 50,000,000 | 50,000,000 | 50,000,000 | 50,000,000 |

| 기타보증금 | 1,240,000 | 1,240,000 | 540,000 | 540,000 |

| 자산총계 | 6,466,226,789 | 3,715,089,661 | 4,167,508,640 | 1,994,698,942 |

| Ⅰ. 유동부채 | 397,464,694 | 812,489,898 | 737,940,085 | 860,193,051 |

| 외상매입금 | 73,563,557 | 56,757,846 | 42,702,774 | 13,895,100 |

| 미지급금 | 61,832,269 | 25,652,630 | 29,739,674 | 235,182,261 |

| 예수금 | 29,711,430 | 17,101,400 | 4,266,044 | 8,145,644 |

| 부가세예수금 | - | - | 892,411 | - |

| 선수금 | 30,630,438 | 6,119,200 | 32,249,249 | 2,970,046 |

| 단기차입금 | 201,727,000 | 206,858,822 | 628,089,933 | 600,000,000 |

| 신주인수권부사채 | - | 500,000,000 | - | - |

| Ⅱ. 비유동부채 | 1,446,241,364 | 1,648,241,364 | 1,318,579,252 | 1,302,000,000 |

| 장기차입금 | 800,000,000 | 400,000,000 | - | - |

| 퇴직급여충당부채 | 246,241,364 | 246,241,364 | 216,579,252 | - |

| 주.임.종장기차입금 | - | 602,000,000 | 602,000,000 | 802,000,000 |

| 신주인수권부사채 | - | - | 500,000,000 | 500,000,000 |

| 전환사채 | 400,000,000 | 400,000,000 | - | - |

| 부채총계 | 1,843,706,058 | 2,460,731,262 | 2,056,519,337 | 2,162,193,051 |

| Ⅰ. 자본금 | 1,842,980,500 | 1,615,882,500 | 1,615,882,500 | 1,234,000,000 |

| 자본금 | 1,792,980,500 | 1,565,882,500 | 1,565,882,500 | 1,184,000,000 |

| 우선주자본금 | 50,000,000 | 50,000,000 | 50,000,000 | 50,000,000 |

| Ⅱ. 자본잉여금 | 7,001,711,170 | 3,159,117,330 | 3,159,117,330 | 475,000,000 |

| 주식발행초과금 | 7,001,711,170 | 3,159,117,330 | 3,159,117,330 | 475,000,000 |

| Ⅲ. 자본조정 | - | - | - | - |

| Ⅳ. 기타포괄손익누계액 | - | - | - | - |

| Ⅴ. 결손금 | 4,222,170,939 | 3,520,641,431 | 2,664,010,527 | 1,876,494,109 |

| 미처리결손금 | 4,222,170,939 | 3,520,641,431 | 2,664,010,527 | 1,876,494,109 |

| 자본총계 | 4,622,520,731 | 1,254,358,399 | 2,110,989,303 | (167,494,109) |

| 부채및자본총계 | 6,538,566,789 | 3,715,089,661 | 4,167,508,640 | 1,994,698,942 |

| 매출액 | 254,958,617 | 582,299,572 | 337,831,348 | 63,007,025 |

| 매출총이익(손실) | (94,985,116) | (55,201,311) | (147,088,570) | 3,626,002 |

| 영업이익(손실) | (620,403,080) | (842,416,038) | (620,835,710) | (338,492,668) |

| 당기순이익(손실) | (701,529,508) | (856,630,904) | (656,002,209) | (339,144,953) |

| 당기총포괄이익(손실) | - | - | - | - |

| 주당순이익(손실)(원) | (190) | (265.07) | (202.99) | (137.42) |

(2) 재무제표에 관한 외부 감사 여부

| 사업연도 | 감사인 | 감사의견 | 강조사항 등 | 핵심감사사항 |

| 제8기(당기) | 가율회계법인 | 적정 | - | - |

| 제7기(전기) | 가율회계법인 | 적정 | - | - |

| 제6기(전전기) | - | - | - | - |

3. 합병의 형태

가. 향후 회사 구조개편에 관한 사항

주식회사 이도바이오가 주식회사타스컴을 흡수합병하여, 주식회사 이도바이오는 존속하고, 주식회사 타스컴은 해산합니다. 주식회사 이도바이오는 본건 합병을 함에 있어 합병신주를 발행하여, 합병기일 현재 주식회사 타스컴의 주주명부에 등재되어 있는 주주들에게 각 지분비율에 따라 교부합니다.

나. 소규모합병 또는 간이합병 여부

본 합병은 상법 제527조의2와 제527조의3의 규정이 정하는 바에 따른 간이합병과 소규모합병에 해당하지 않습니다.

| 【상 법】 |

| 제527조의2 (간이합병) ① 합병할 회사의 일방이 합병후 존속하는 경우에 합병으로 인하여소멸하는 회사의 총주주의 동의가 있거나 그 회사의 발행주식총수의 100분의 90 이상을 합병후 존속하는 회사가 소유하고 있는 때에는 합병으로 인하여 소멸하는 회사의 주주총회의 승인은 이를 이사회의 승인으로 갈음할 수 있다. ② 제1항의 경우에 합병으로 인하여 소멸하는 회사는 합병계약서를 작성한 날부터 2주내에주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 공고하거나 주주에게 통지하여야 한다. 다만, 총주주의 동의가 있는 때에는 그러하지 아니하다. 제527조의3(소규모합병) ① 합병후 존속하는 회사가 합병으로 인하여 발행하는 신주 및 이전하는 자기주식의 총수가 그 회사의 발행주식총수의 100분의 10을 초과하지 아니하는 경우에는 그 존속하는 회사의 주주총회의 승인은 이를 이사회의 승인으로 갈음할 수 있다. 다만, 합병으로 인하여 소멸하는 회사의 주주에게 제공할 금전이나 그 밖의 재산을 정한 경우에 그 금액 및 그 밖의 재산의 가액이 존속하는 회사의 최종 대차대조표상으로 현존하는 순자산액의 100분의 5를 초과하는 경우에는 그러하지 아니하다. ② 제1항의 경우에 존속하는 회사의 합병계약서에는 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 기재하여야 한다. ③ 제1항의 경우에 존속하는 회사는 합병계약서를 작성한 날부터 2주내에 소멸하는 회사의상호 및 본점의 소재지, 합병을 할 날, 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 공고하거나 주주에게 통지하여야 한다. ④ 합병후 존속하는 회사의 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 제3항의 규정에 의한 공고 또는 통지를 한 날부터 2주내에 회사에 대하여서면으로 제1항의 합병에 반대하는 의사를 통지한 때에는 제1항 본문의 규정에 의한 합병을 할수 없다. ⑤ 제1항 본문의 경우에는 제522조의3의 규정은 이를 적용하지 아니한다. |

다. 합병후 존속하는 회사의 상장계획

합병 후 존속하는 회사인 주식회사 이도바이오는 본 증권신고서 제출일 현재 한국거래소 코넥스시장 주권상장법인이며, 합병 후에도 코넥스시장 상장법인으로서의 지위를 유지합니다.

라. 합병의 방법상 특기할 만한 사항

합병 후 존속회사인 주식회사 이도바이오의 경우 합병을 하기 위해서는 합병계약서를 작성하여 그에 대한 주주총회의 승인을 얻어야 하며, 총회를 소집할 때에는 그 일시, 장소 및 회의의 목적사항을 기재하여 회의일의 2주간 전에 주주에게 이를 통지하여야 합니다. 주주총회 소집 통지 및 공고의 방법은 상법 제542조의4에 따라 의결권 있는 발행주식총수의 100분의 1이하의 주식을 소유한 주주에 대한 소집통지를 주주총회일 2주간 전에 전자공시시스템에 공고함으로써 소집통지를 갈음할 수 있습니다.

또한, 합병계약 승인을 위한 주주총회 결의는 특별결의사항에 해당되므로 출석한 주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 승인을 얻지 못할 경우 합병이 무산될 수 있습니다.

합병의 선행 조건인 각 회사의 합병 승인 주주총회의 승인, 관련법령상의 인ㆍ 허가 또는 승인 결과, 계약의 해제조건에 따라 합병이 무산될 위험이 존재합니다.

4. 진행경과 및 일정

가. 진행경과

| 일자 | 내용 |

| 2021년 05월 06일 ~ 2021년 06월 23일 | 동 기간 동안의 주가 및 거래량 기준 합병비율 산출 |

| 2021년 06월 23일 | 합병계약 체결에 관한 이사회 결의 |

| 2021년 06월 23일 | 합병계약 체결 |

나. 주요일정

| 구 분 | 주식회사 이도바이오 (존속회사) |

주식회사 타스컴 (소멸회사) |

|

| 이사회 결의일 | 2021년 06월 23일 | ||

| 합병계약일 | 2021년 06월 23일 | ||

| 주주명부 확정 기준일 | 2021년 07월 20일 | ||

| 주주명부 폐쇄기간 | 시작일 | 2021년 07월 21일 | |

| 종료일 | 2021년 07월 26일 | ||

| 합병반대의사 통지 접수기간 | 시작일 | 2021년 09월 09일 | |

| 종료일 | 2021년 09월 23일 | ||

| 주주총회 예정일자 | 2021년 09월 24일 | ||

| 주식매수청구권 행사 기간 | 시작일 | 2021년 09월 24일 | |

| 종료일 | 2021년 10월 14일 | ||

| 매매거래 정지예정기간 | 시작일 | - | - |

| 종료일 | - | - | |

| 채권자 이의제출기간 | 시작일 | 2021년 09월 24일 | |

| 종료일 | 2021년 10월 25일 | ||

| 합병기일 | 2021년 11월 01일 | ||

| 종료보고 총회일 | 2021년 11월 02일 | ||

| 합병등기예정일자 | 2021년 11월 03일 | ||

| 신주권교부예정일 | - | ||

| 신주의 상장예정일 | 2021년 11월 22일 | ||

(주1) 상기 합병일정은 본 증권신고서 제출일 현재 예상일정으로, 관계기관과의 협의 및 승인 과정 등에 의해 변경될 수 있습니다.

(주2) 2019년 09월 16일 주식ㆍ사채 등의 전자등록에 관한 법률("전자증권법")의 도입에 따른 다음의 변동사항이 발생하는 점 투자자들께서는 참고해주시기 바랍니다.

- 주식ㆍ사채 등의 전자등록에 관한 법률("전자증권법") 제37조 및 제66조에 의거하여 주주확정 기준일 이후 즉각적으로 소유자명세 확인이 가능하므로, 모든 상장법인은 주주명부 폐쇄와 관련된 업무가 생략되었습니다.

- 주식ㆍ사채 등의 전자등록에 관한 법률("전자증권법") 제65조에 의거하여 기존의 피합병회사의 1개월 이상의 구주권 제출기간은 폐지되고 병합기준일(합병기일)부터 2주 전까지 주식병합공고 및 통지만 필요하며, 이에 따라 합병신주는 기존의 구주권 제출기간 종료 익일이 아닌 병합기준일(합병기일)에 효력이 발생하게 됩니다.

- 주식ㆍ사채 등의 전자등록에 관한 법률("전자증권법") 제25조에 의거하여 합병신주는 전자등록계좌부에 전자등록될 예정이며 신주권교부가 이루어지지 않습니다.

(주3) 주식매수청구권 행사에 따른 주식매수청구대금 지급예정일은 다음과 같으며 합병당사회사의 사정으로 인해 변동될 수 있습니다.

- (주)이도바이오 : 주식매수청구기간 종료일(2021년 10월 14일)로부터 1개월 이내 지급할 예정입니다.

- (주)타스컴 : 주식매수청구기간 종료일(2021년 10월 14일)로부터 1개월 이내 지급할 예정입니다.

5. 합병의 성사조건

가. 합병계약서 상의 계약 변경 및 해제 조건

본 합병계약은 합병기일 이전에 다음과 같은 사유가 발생 시 해제될 수 있습니다. 합병계약서에 기재된 계약의 변경 및 해제조건은 아래와 같습니다.

|

제15조 (계약의 해제) (2) 어느 당사자의 자산, 부채, 경영상태에 중대한 변화가 발생하거나 예측할 수 없었던 중대한 하자, 부실 기타 본건 합병과 관련된 중대한 사정변경이 있는 경우 당사자들은 합의에 의해 본 계약의 조건을 조정하거나 본 계약을 해제할 수 있다. (3) 각 당사자의 주주총회에서 본건 합병을 승인한 이후 각 당사자의 반대주주의 주식매수청구로 인하여 각 당사자가 주식매수청구권 행사 주식에 대하여 반대주주들에게 지급하여야 하는 주식매수대금의 합계가 금 200억(20,000,000,000)원 이상인 경우 각 당사자는 이사회 결의를 통하여 본건 합병의 진행을 중지하기로 결의할 수 있고, 어느 당사자가 이러한 중지결정을 한 경우 해당 당사자는 다른 당사자들 전원에 대한 서면 통지로써 본 계약의 전부를 해제할 수 있다. (4) 본 계약이 제1항 내지 제3항의 규정에 따라 해제되는 경우, 각 당사자 및 그 주주, 임직원, 대리인 기타 대표자는 본 계약상 또는 본 계약에 따른 거래와 관련하여 어떠한 책임도 부담하지 아니한다. (5) 어느 당사자(이하 “위반당사자”)의 본 계약상 진술 및 보증이 정확하지 않거나 사실과 일치하지 아니하고, 그로 인하여 중대한 부정적 영향이 발생하였거나 중대한 부정적 영향의 발생이 합리적으로 예상되는 경우, 또는 위반당사자가 본 계약상 확약 기타 의무를 중대하게 위반하고 다른 당사자(이하 “비위반당사자”)로부터 시정을 요구하는 서면 통지를 수령한 날로부터 7일 이내에 위반 사항이 시정되지 아니하는 경우(단, 위 7일간의 시정요구통지는 위반사실의 시정이 가능한 경우에 한함), 비위반당사자는 위반당사자를 포함한 다른 당사자들 전원에 대한 서면 통지로써 본 계약을 해제할 수 있다. (6) 각 당사자는 본건 합병과 관련하여 필요한 정부승인 중 해당 당사자의 영업이나 본건 합병에 중대한 영향을 미치는 정부승인이 확정적으로 거부된 경우 또는 제14조의 선행조건이 충족될 수 없는 것으로 확정된 경우 다른 당사자들 전원에 대한 서면 통지로써 본 계약을 해제할 수 있다. (7) 본 계약이 해제되는 경우 본 계약에 달리 규정된 경우를 제외하고는 당사자들은 더 이상 본 계약에 따른 권리를 가지거나 의무를 부담하지 아니한다. (8) 본 계약의 해제에도 불구하고 그 성격상 존속이 예정되어 있는 조항(본 계약 제15조, 제19조 및 제20조 포함하되 이에 한정되지 아니함) 또는 권리의무는 계속하여 그 효력을 유지한다. (1) 본 계약은 체결과 동시에 그 효력이 발생한다. (2) 존속회사 또는 소멸회사가 제6조의 주주총회에서 본 계약의 승인을 얻지 못한 경우 본 계약은 자동적으로 효력을 상실한다. |

주) 갑 : (주)이도바이오

을 : (주)타스컴

나. 합병승인 주주총회에서 합병이 무산될 가능성

본건 합병의 승인을 위한 합병회사인 (주)이도바이오와 피합병회사인 (주)타스컴 임시주주총회에서 참석주주 의결권의 3분의 2 이상과 발행주식 총수의 3분의 1 이상 승인을 얻지 못할 경우 합병이 무산될 수 있습니다.

6. 관련 법령 상의 규제 또는 특칙

합병 계약은 체결과 동시에 효력이 발생하는 것으로 하되, 본건 합병과 관련하여 필요한 정부기관의 승인ㆍ인가ㆍ신고ㆍ수리 중 합병당사회사들의 영업에 중대한 영향을 미치는 승인ㆍ인가ㆍ신고ㆍ수리가 확정적으로 거부된 경우에는 본건 합병계약은 해제될 수 있습니다.

II. 합병 가액 및 그 산출근거

1. 합병의 합병가액ㆍ비율

가. 보통주 기준 합병비율

| (단위 : 원) |

| 구분 | 합병법인 ((주)이도바이오) |

피합병법인 ((주)타스컴) |

| 가. 기준주가 (주1) | 23,324 원 | 해당사항 없음 |

| 나. 본질가치 [(A×1)+(B×1.5)]÷2.5 (주2) | 해당사항없음 | 9,040 원 |

| A. 자산가치 | 1,841 원 | 1,189 원 |

| B. 수익가치 | 해당사항없음 | 14,274 원 |

| 다. 상대가치 (주1) |

해당사항없음 | 해당사항 없음 |

| 라. 합병가액 / 1주 (주2) | 21,000원 | 9,040 원 |

| 마. 합병비율 (주2) | 1 | 0.4304761 |

| 바. 액면가액 | 500 원 | 500 원 |

(Source: 한빛회계법인 Analysis)

(주1) 합병법인(코넥스상장법인)은 자본시장과금융투자업에관한법률시행령 제176조의 5에 의한 기준주가를 주당 합병가액으로 산정하였으며, 자산가치는 고려하지 아니하였습니다.

(주2) 합병법인의 기준주가는 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제1항 제1호에 의하여 기준주가에서 30%를 할인 또는 할증한 가액을 합병가액으로 적용할 수 있으므로, 다음과 같이 할인율을 적용하여 합병가액을 결정하였습니다.

| 구분 | 합병가액 계산 내역 |

|---|---|

| 가. 기준주가 (주1) | 23,324원 |

| 나. 할인금액 | 2,324원 |

| A. 할인율 | 9.9639855% |

| B. 할인금액 | 기준주가 X 할인율 |

| 다. 합병가액(가-나) | 21,000원 |

2. 산출근거

합병가액은 자본시장과 금융투자업에 관한 법률 제165조의4 및 동법 시행령 제176조의5, 증권의 발행 및 공시 등에 관한 규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조에 따라 다음과 같이 분석하였습니다.

1. 기준주가 분석방법

코넥스상장법인인 합병법인의 기준시가는 자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 따라 합병을 위한 이사회 결의일과 합병계약을 체결한 날 중 앞서는 날의 전일을 기산일로 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액으로 산정하였습니다.

2. 본질가치 분석방법

주권비상장법인인 피합병법인의 본질가치는 증권의 발행 및 공시 등에 관한 규정 시행세칙 제4조 내지 제6조에 따라 자산가치와 수익가치를 각각 1과 1.5로 하여 가중산술평균한 가액으로 산정하였습니다.

2.1. 분석기준일

본질가치 산정을 위한 분석기준일은 증권의 발행 및 공시 등에 관한 규정 시행세칙 제8조에 따라 주요사항보고서를 제출하는 날의 5영업일 전일인 2021년 6월 16일입니다.

2.2. 자산가치 분석방법

자산가치는 증권의 발행 및 공시 등에 관한 규정 시행세칙 제5조에 따라 분석기준일 현재의 발행주식 1주당 순자산가액으로 하였습니다. 자산가액은 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말(2020년 말)의 별도재무상태표 상 자본총계에서 다음의 금액을 가감하여 산정하였습니다. 발행주식의 경우 분석기준일 현재 총 발행주식이며, 분석기준일 현재 전환주식, 전환사채, 신주인수권부사채 등 향후 자본금을 증가시킬 수 있는 증권의 권리가 행사될 가능성이 확실한 경우에는 권리행사를 가정하여 순자산 및 발행주식총수를 계산하였습니다.

(1) 분석기준일 현재 실질가치가 없는 무형자산 및 회수가능성이 없는 채권을 차감

(2) 분석기준일 현재 투자주식 중 취득원가로 평가하는 시장성 없는 주식의 순자산가액이 취득원가보다 낮은 경우에는 순자산가액과 취득원가의 차이를 차감

(3) 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 잔액이 회계처리기준에 따라 계상하여야 할 금액보다 적을 때에는 그 차감액을 차감

(4) 최근사업연도말 이후부터 분석기준일 현재까지 손상차손이 발생한 자산의 경우 동 손상차손을 차감

(5) 분석기준일 현재 자기주식을 가산

(6) 최근사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환사채의 전환권 행사 및 신주인수권부사채의 신주인수권 행사에 의하여 증가한 자본금을 가산하고, 유상감자에 의하여 감소한 자본금 등을 차감

(7) 최근사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금 등 자본잉여금 및 재평가잉여금을 가산

(8) 최근사업연도말 이후부터 분석기준일 현재까지 발생한 배당금지급, 전기오류수정손실 등을 차감

(9) 기타 최근사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액을 가감

2.3. 수익가치 분석방법

수익가치 분석방법은 미래의 수익성에 대한 기준 또는 할인의 대상에 따라 현금흐름할인모형, 배당할인모형, 이익할인법 등 다양한 평가방법이 있으며, 증권의발행및공시등에관한규정시행세칙 제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 방법을 적용하여 합리적으로 산정하도록 되어있습니다.

본 평가인은 수익가치를 현금흐름할인법으로 산정하였습니다. 현금은 기업의 모든 활동을 경제적으로 환산시켜 주는 지표이며, 기업이 창출하는 현금흐름은 기업의 모든 기대수익과 위험을 반영한 결과물입니다. 따라서 현금흐름할인법은 일반적으로 회사의 기업가치를 가장 잘 반영한다고 인정되므로, 본 평가시에 수익가치 산정방법으로 채택하였습니다. 배당할인모형을 적용하기 위해서는 일관성 있는 배당실적이 존재하여야 합리적인 추정이 가능하나 피합병법인의 향후 배당에 대한 합리적인 추정이 어려우며, 이익할인법은 추정기간이 2사업연도로 성장성이 낮고 매년이익 수준이 비슷한 기업에 적합한 분석방법이기 때문에 향후 성장성 및 영업 상의 변동사항을 정확하게 반영하지 못할 가능성이 존재하여 실질적인 가치를 측정하는 데 적합하지 않을 수 있습니다. 따라서 본 평가에서는 완전자회사가 되는 회사에 가장 합리적일 것으로 판단되는 현금흐름할인모형을 수익가치 산정방법으로 채택하였습니다.

한편, 증권의발행및공시등에관한규정시행세칙 제6조에 따른 수익가치 분석방법의 주요 내용은 다음과 같습니다.

(1) 현금흐름할인법

현금흐름할인법은 평가대상으로부터 기대되는 미래 현금유입액을 측정한 후 할인율을 적용하여 현재가치를 산정하는 방법입니다. 현금흐름은 다양하게 정의될 수 있으며, 일반적으로 주주에게 귀속되는 잉여현금흐름, 기업전체에 귀속되는 잉여현금흐름 등을 사용합니다. 기업잉여현금흐름할인법은 일정기간 동안 기업의 현금흐름을 추정하여 추정기간의 기업잉여현금흐름과 추정기간 이후의 기업잉여현금흐름을 가중평균자본비용(WACC; Weighted Average Cost of Capital)으로 할인한 현재가치의 합으로 영업가치를 산정한 후 비영업자산을 가산하여 기업가치를 산정합니다. 이렇게 산정된 기업가치에서 순차입금 만큼 차감함으로써 최종적으로 자기자본가치를 산정합니다.

(2) 배당할인법

향후 예상되는 배당금을 현재가치로 할인하는 모형으로 투자자의 입장에서 투자는 피투자기업의 미래수익 또는 미래현금흐름이 투자자에게 지급되는 배당을 통해서 실현된다는 가정에서 출발합니다. 따라서 투자자 입장에서의 기업가치는 향후에 기대되는 피투자기업으로부터의 배당금을 적정한 할인율로 할인한 현재가치가 될 것이라는 논리입니다. 이런 배당할인법에 의한 가치평가는 회사의 배당정책이 자의적인 의사결정사항으로 장기간의 미래 배당금을 추정하는데 어려움이 있어 적정가치를 반영하기 어렵다고 판단됩니다.

(3) 이익할인법

이익할인법은 회계상 이익을 적정한 할인율로 할인하여 기업가치를 산정하는 방법으로, 개정 전 증권의발행및공시등에관한규정 및 상속세및증여세법 등에서 사용되고 있습니다. 2012년 12월 개정 전 증권의 발행 및 공시 등에 관한 규정에서는 수익가치를 향후 2사업연도(주요사항보고서를 제출하는 날이 속하는 사업연도와 그 다음 사업연도)의 주당 추정이익에 자본환원율을 적용하여 주당 수익가치를 산정하도록 하였습니다. 자본환원율은 대상 기업의 가중평균차입이자율의 1.5배와 상속세및증여세법시행령에 따라 고시되는 이율(10%) 중 높은 이율을 적용하도록 하였습니다. 이러한 수익가치 산정방법은 현금흐름할인법에 비해 계산이 간단하고 이해하기 쉬우나, 향후 2개년의 추정손익이 영원히 계속됨을 전제하고 있으며, 평가대상회사의 개별위험을 고려하지 않고 자본환원율을 일률적으로 적용한다는 단점이 있습니다.

3. 상대가치 분석방법

자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 의하면 본질가치에 따른 가격으로 합병비율을 산정하는 경우에는 금융위원회가 정하여 고시하는 방법에 따라 산정한 유사한 업종을 영위하는 법인의 가치(이하 "상대가치")를 비교하여 공시하여야 합니다.

증권의 발행 및 공시 등에 관한 규정 시행세칙 제7조에 따르면, 상대가치는 평가대상회사와 한국거래소 업종분류에 따른 소분류 업종이 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 법인(이하 "유사회사")의 주가를 기준으로 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액과 분석기준일 이전 1년 이내에 유상증자를 하거나 전환사채 또는 신주인수권부사채를 발행한 사실이 있는 경우 그 거래가액을 가중산술평균한 가액을 100분의 10 이내로 할인 또는 할증한 가액(이하 "유상증자 등으로 인한 주당 최근 거래가액")을 산술평균한가액으로 산정하도록 하고 있습니다.

다만, 분석기준일 이전 1년 이내에 유상증자 등을 한 사실이 없는 경우 혹은 분석기준일 이전 1년 이내에 유상증자 등을 하였더라도 유상증자 등으로 인한 주당 최근 거래가액이 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액보다 큰 경우에는 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액을 상대가치로 적용하도록 하고 있습니다. 한편, 유사회사가 3사 미만인 경우에는 유사회사별 비교가치를 산출하지 아니합니다.

유사회사별 비교가치는 다음 산식에 따라 산정합니다.

유사회사별 비교가치 = 유사회사의 주가 × (평가대상회사의 주당법인세비용차감전계속사업이익 ÷ 유사회사의 주당법인세비용차감전계속사업이익 + 평가대상회사의 주당순자산 ÷ 유사회사의 주당순자산) ÷ 2

유사회사의 주가는 당해 기업의 보통주를 기준으로 분석기준일의 전일부터 소급하여1개월간의 종가를 산술평균하여 산정하되, 그 산정가액이 분석기준일의 전일 종가를 상회하는 경우에는 분석기준일의 전일 종가로 하였습니다. 만약 계산기간 내에 배당락 또는 권리락이 있을 때에는 그 이후의 가액을 기준으로 계산합니다.

유사회사는 증권의발행및공시등에관한규정 시행세칙 제7조 제5항에 따라 다음의 요건을 구비하는 모든 법인이 대상입니다.

요건 1. 주당법인세비용차감전계속사업이익이 액면가의 10% 이상일 것

요건 2. 주당순자산이 액면가액 이상일 것

요건 3. 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건 4. 최근 사업연도의 재무제표에 대한 외부감사인의 감사의견이 "적정" 또는 "한정"일 것

I. 합병의 방법 및 요령

본 합병은 코넥스상장법인인 주식회사 이도바이오(이하 "합병법인")가 주권비상장법인인 주식회사 타스컴(이하 "피합병법인")을 흡수합병하는 방식입니다. 따라서 본 합병으로 합병법인인 주식회사 이도바이오는 존속하고, 피합병법인인 주식회사 타스컴은 해산하여 소멸할 예정입니다.

본 합병의 합병가액 평가는「자본시장과 금융투자업에 관한 법률 시행령」제176조의5,「증권의 발행 및 공시 등에 관한 규정」제5-13조 및 동규정 시행세칙 제4조 내지 제8조의 규정에 의거하여, 합병법인은 기준시가(단서 조항에 따라 기준시가가 자산가치에 미달할 경우 자산가치로 할 수 있음)를, 피합병법인은 본질가치(자산가치와수익가치를 1과 1.5의 비율로 가중산술평균한 가액)로 평가한 가액을 합병가액으로 하여 산출된 합병비율로 피합병법인 주주에게 합병법인 주식 등을 교부할 예정입니다.

2. 합병비율에 대한 평가

2.1. 합병당사회사 개요

| 구분 | 합병법인 | 피합병법인 | |

|---|---|---|---|

| 법인명 | 주식회사 이도바이오 | 주식회사 타스컴 | |

| 대표이사 | 이 인 근 | 이 성 동 | |

| 주 소 | 본사 | 경기도 안양시 동안구 벌말로 123 에이동 2009호, 2010호(관양동, 평촌스마트베이) | 경기도 안양시 동안구 학의로 268, 824(관양동, 안양메가밸리) |

| 연락처 | 031-433-6620 | 031-346-9835 | |

| 설립연월일 | 2014년 3월 11일 | 2013년 3월 20일 | |

| 납입자본금 (주1) | 1,539 백만원 | 1,616 백만원 | |

| 자산총액 (주1) | 6,332 백만원 | 3,715 백만원 | |

| 결산기 | 12월 31일 | 12월 31일 | |

| 임직원수 (주2) | 26명 | 13명 | |

| 주권상장일 | 2019년 12월 2일 | - | |

| 발행주식의 종류 및 수 (주3) | 보통주 : 2,390,742 주 우선주 : 843,920 주 |

보통주 : 3,579,961 주 우선주 : 100,000 주 |

|

| 액면가액 | 500 원 | 500원 | |

(Source: 합병당사회사 제시자료, DART 공시 사업보고서)

(주1) 합병당사회사의 납입자본금과 자산총액은 2020년 12월 31일 현재 일반기업회계기준에 의해 작성된 재무제표 상의 금액입니다.

(주2) 합병당사회사의 2020년 12월 31일 기준 임직원수입니다.

(주3) 합병당사회사의 분석기준일 현재 발행주식수입니다. 피합병법인은 2021년 5월 12일 이사회 결의를 통하여 보통주 448,196주에 대한 유상증자를 결의하였으며, 2021년 5월 14일 주금이 납입되었습니다.

2.2. 평가 개요

코넥스상장법인인 합볍법인과 주권비상장법인인 피합병법인이 합병을 실시함에 있어 2021년 6월 23일에 이사회 결의를 거쳐 금융위원회에 주요사항보고서를 제출할 계획인 바, 동 주요사항보고서 상의 합병가액의 산정에 대하여 본 평가인은 아래의 관련규정을 적용하여 주권상장법인인 합병법인과 주권비상장법인인 피합병법인의 1주당합병가액을 산정하였으며, 이를 기초로 합병비율의 적정성을 검토하였습니다.

<관련규정>

- 자본시장과금융투자업에관한법률 제165조의 4와 동법 시행령 제176조의 5

- 증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조

2.2.1. 외부평가기관의 개황

| 구분 | 내용 |

|---|---|

| 회사명 | 한빛회계법인 |

| 설립연월일 | 2007년 4월 2일 |

| 대표이사 | 정경호 |

| 본점소재지 | 서울특별시 서초구 남부순환로 2634-27 성원빌딩 3층(양재동) |

| 목적사업 |

1. 회계감사업무 2. 회계에 관한 감정·증명·계산·정리에 관한 업무 3. 원가계산업무 4. 법인설립·청산에 관한 회계 및 내부통제구조에 관한 입안업무 5. 세무에 관한 대리 또는 자문업무 6. 경영자문·신용조사 및 평가업무 7. 기업의 주식 또는 지분의 평가업무 8. 기업매수 및 합병에 관한 업무 9. 경영·경제정보의 조사수집 및 분석업무 10. 전산용역에 관한 업무 11. 보험사무 대행 12. 보험사무 위임처리 13. 학술연구용역 14. 온실가스 에너지 목표관리제 및 배출권 거래제 등과 관련된 온실가스 배출량 및 에너지에 대한 제반 검증업무 15. 상기 각호 업무에 부대되는 교육 및 출판업무 16. 기업내부 통제구조에 관한 인증 및 자문업무 17.기타 공인회계사법 제2조의 규정에 의한 직무와 상기 각호에 부대되는 업무 |

| 자본금 (출자금 등) | 500 백만원 |

| 주요주주 (출자자 등) | 정경호 외 15명 |

2.2.2. 외부평가기관의 독립성

외부평가기관인 한빛회계법인은 합병법인 및 피합병법인과 자본시장과 금융투자업에 관한 법률 제165조의4 및 동법 시행령 제176조의5와 증권의 발행 및 공시 등에 관한 규정 제5-14조에 의한 특수관계에 있지 아니합니다. 또한 공인회계사법 제21조및 제33조의 규정에 의한 평가 및 직무 제한을 받지 아니합니다.

3. 평가방법

합병가액은 자본시장과 금융투자업에 관한 법률 제165조의4 및 동법 시행령 제176조의5, 증권의 발행 및 공시 등에 관한 규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조에 따라 다음과 같이 분석하였습니다.

3.1. 기준주가 분석방법

코넥스상장법인인 합병법인의 기준시가는 자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 따라 합병을 위한 이사회 결의일과 합병계약을 체결한 날 중 앞서는 날의 전일을 기산일로 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액으로 산정하였습니다.

3.2. 본질가치 분석방법

주권비상장법인인 피합병법인의 본질가치는 증권의 발행 및 공시 등에 관한 규정 시행세칙 제4조 내지 제6조에 따라 자산가치와 수익가치를 각각 1과 1.5로 하여 가중산술평균한 가액으로 산정하였습니다.

3.2.1. 분석기준일

본질가치 산정을 위한 분석기준일은 증권의 발행 및 공시 등에 관한 규정 시행세칙 제8조에 따라 주요사항보고서를 제출하는 날의 5영업일 전일인 2021년 6월 16일입니다.

3.2.2. 자산가치 분석방법

자산가치는 증권의 발행 및 공시 등에 관한 규정 시행세칙 제5조에 따라 분석기준일 현재의 발행주식 1주당 순자산가액으로 하였습니다. 자산가액은 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말(2020년 말)의 별도재무상태표 상 자본총계에서 다음의 금액을 가감하여 산정하였습니다. 발행주식의 경우 분석기준일 현재 총 발행주식이며, 분석기준일 현재 전환주식, 전환사채, 신주인수권부사채 등 향후 자본금을 증가시킬 수 있는 증권의 권리가 행사될 가능성이 확실한 경우에는 권리행사를 가정하여 순자산 및 발행주식총수를 계산하였습니다.

(1) 분석기준일 현재 실질가치가 없는 무형자산 및 회수가능성이 없는 채권을 차감

(2) 분석기준일 현재 투자주식 중 취득원가로 평가하는 시장성 없는 주식의 순자산가액이 취득원가보다 낮은 경우에는 순자산가액과 취득원가의 차이를 차감

(3) 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 잔액이 회계처리기준에 따라 계상하여야 할 금액보다 적을 때에는 그 차감액을 차감

(4) 최근사업연도말 이후부터 분석기준일 현재까지 손상차손이 발생한 자산의 경우 동 손상차손을 차감

(5) 분석기준일 현재 자기주식을 가산

(6) 최근사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환사채의 전환권 행사 및 신주인수권부사채의 신주인수권 행사에 의하여 증가한 자본금을 가산하고, 유상감자에 의하여 감소한 자본금 등을 차감

(7) 최근사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금 등 자본잉여금 및 재평가잉여금을 가산

(8) 최근사업연도말 이후부터 분석기준일 현재까지 발생한 배당금지급, 전기오류수정손실 등을 차감

(9) 기타 최근사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액을 가감

3.2.3. 수익가치 분석방법

수익가치 분석방법은 미래의 수익성에 대한 기준 또는 할인의 대상에 따라 현금흐름할인모형, 배당할인모형, 이익할인법 등 다양한 평가방법이 있으며, 증권의발행및공시등에관한규정시행세칙 제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 방법을 적용하여 합리적으로 산정하도록 되어있습니다.

본 평가인은 수익가치를 현금흐름할인법으로 산정하였습니다. 현금은 기업의 모든 활동을 경제적으로 환산시켜 주는 지표이며, 기업이 창출하는 현금흐름은 기업의 모든 기대수익과 위험을 반영한 결과물입니다. 따라서 현금흐름할인법은 일반적으로 회사의 기업가치를 가장 잘 반영한다고 인정되므로, 본 평가시에 수익가치 산정방법으로 채택하였습니다. 배당할인모형을 적용하기 위해서는 일관성 있는 배당실적이 존재하여야 합리적인 추정이 가능하나 피합병법인의 향후 배당에 대한 합리적인 추정이 어려우며, 이익할인법은 추정기간이 2사업연도로 성장성이 낮고 매년이익 수준이 비슷한 기업에 적합한 분석방법이기 때문에 향후 성장성 및 영업 상의 변동사항을 정확하게 반영하지 못할 가능성이 존재하여 실질적인 가치를 측정하는 데 적합하지 않을 수 있습니다. 따라서 본 평가에서는 완전자회사가 되는 회사에 가장 합리적일 것으로 판단되는 현금흐름할인모형을 수익가치 산정방법으로 채택하였습니다.

한편, 증권의발행및공시등에관한규정시행세칙 제6조에 따른 수익가치 분석방법의 주요 내용은 다음과 같습니다.

(1) 현금흐름할인법

현금흐름할인법은 평가대상으로부터 기대되는 미래 현금유입액을 측정한 후 할인율을 적용하여 현재가치를 산정하는 방법입니다. 현금흐름은 다양하게 정의될 수 있으며, 일반적으로 주주에게 귀속되는 잉여현금흐름, 기업전체에 귀속되는 잉여현금흐름 등을 사용합니다. 기업잉여현금흐름할인법은 일정기간 동안 기업의 현금흐름을 추정하여 추정기간의 기업잉여현금흐름과 추정기간 이후의 기업잉여현금흐름을 가중평균자본비용(WACC; Weighted Average Cost of Capital)으로 할인한 현재가치의 합으로 영업가치를 산정한 후 비영업자산을 가산하여 기업가치를 산정합니다. 이렇게 산정된 기업가치에서 순차입금 만큼 차감함으로써 최종적으로 자기자본가치를 산정합니다.

(2) 배당할인법

향후 예상되는 배당금을 현재가치로 할인하는 모형으로 투자자의 입장에서 투자는 피투자기업의 미래수익 또는 미래현금흐름이 투자자에게 지급되는 배당을 통해서 실현된다는 가정에서 출발합니다. 따라서 투자자 입장에서의 기업가치는 향후에 기대되는 피투자기업으로부터의 배당금을 적정한 할인율로 할인한 현재가치가 될 것이라는 논리입니다. 이런 배당할인법에 의한 가치평가는 회사의 배당정책이 자의적인 의사결정사항으로 장기간의 미래 배당금을 추정하는데 어려움이 있어 적정가치를 반영하기 어렵다고 판단됩니다.

(3) 이익할인법

이익할인법은 회계상 이익을 적정한 할인율로 할인하여 기업가치를 산정하는 방법으로, 개정 전 증권의발행및공시등에관한규정 및 상속세및증여세법 등에서 사용되고 있습니다. 2012년 12월 개정 전 증권의발행및공시등에관한규정에서는 수익가치를 향후 2사업연도(주요사항보고서를 제출하는 날이 속하는 사업연도와 그 다음 사업연도)의 주당 추정이익에 자본환원율을 적용하여 주당 수익가치를 산정하도록 하였습니다. 자본환원율은 대상 기업의 가중평균차입이자율의 1.5배와 상속세및증여세법시행령에 따라 고시되는 이율(10%) 중 높은 이율을 적용하도록 하였습니다. 이러한 수익가치 산정방법은 현금흐름할인법에 비해 계산이 간단하고 이해하기 쉬우나, 향후 2개년의 추정손익이 영원히 계속됨을 전제하고 있으며, 평가대상회사의 개별위험을 고려하지 않고 자본환원율을 일률적으로 적용한다는 단점이 있습니다.

3.3. 상대가치 분석방법

자본시장과금융투자업에관한법률 시행령 제176조의5에 의하면 본질가치에 따른 가격으로 합병비율을 산정하는 경우에는 금융위원회가 정하여 고시하는 방법에 따라 산정한 유사한 업종을 영위하는 법인의 가치(이하 "상대가치")를 비교하여 공시하여야 합니다.

증권의발행및공시등에관한규정 시행세칙 제7조에 따르면, 상대가치는 평가대상회사와 한국거래소 업종분류에 따른 소분류 업종이 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 법인(이하 "유사회사")의 주가를 기준으로 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액과 분석기준일 이전 1년 이내에 유상증자를 하거나 전환사채 또는 신주인수권부사채를 발행한 사실이 있는 경우 그 거래가액을 가중산술평균한 가액을 100분의 10 이내로 할인 또는 할증한 가액(이하 "유상증자 등으로 인한 주당 최근 거래가액")을 산술평균한가액으로 산정하도록 하고 있습니다.

다만, 분석기준일 이전 1년 이내에 유상증자 등을 한 사실이 없는 경우 혹은 분석기준일 이전 1년 이내에 유상증자 등을 하였더라도 유상증자 등으로 인한 주당 최근 거래가액이 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액보다 큰 경우에는 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액을 상대가치로 적용하도록 하고 있습니다. 한편, 유사회사가 3사 미만인 경우에는 유사회사별 비교가치를 산출하지 아니합니다.

유사회사별 비교가치는 다음 산식에 따라 산정합니다.

유사회사별 비교가치 = 유사회사의 주가 × (평가대상회사의 주당법인세비용차감전계속사업이익 ÷ 유사회사의 주당법인세비용차감전계속사업이익 + 평가대상회사의 주당순자산 ÷ 유사회사의 주당순자산) ÷ 2

유사회사의 주가는 당해 기업의 보통주를 기준으로 분석기준일의 전일부터 소급하여1개월간의 종가를 산술평균하여 산정하되, 그 산정가액이 분석기준일의 전일 종가를 상회하는 경우에는 분석기준일의 전일 종가로 하였습니다. 만약 계산기간 내에 배당락 또는 권리락이 있을 때에는 그 이후의 가액을 기준으로 계산합니다.

유사회사는 증권의발행및공시등에관한규정 시행세칙 제7조 제5항에 따라 다음의 요건을 구비하는 모든 법인이 대상입니다.

요건 1. 주당법인세비용차감전계속사업이익이 액면가의 10% 이상일 것

요건 2. 주당순자산이 액면가액 이상일 것

요건 3. 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건 4. 최근 사업연도의 재무제표에 대한 외부감사인의 감사의견이 "적정" 또는 "한정"일 것

4. 합병비율 평가 결과

4.1. 합병비율 평가 요약

합병법인 및 피합병법인의 합병가액과 이에 따른 합병비율은 다음과 같습니다.

| 구분 | 합병법인 | 피합병법인 |

|---|---|---|

| 가. 기준주가 (주1) | 23,324 원 | 해당사항 없음 |

| 나. 본질가치 [(A×1)+(B×1.5)]÷2.5 (주2) | 해당사항없음 | 9,040 |

| A. 자산가치 | 1,841 원 | 1,056 |

| B. 수익가치 | 해당사항없음 | 14,363 |

| 다. 상대가치 | 해당사항없음 | 해당사항 없음 |

| 라. 합병가액 / 1주 (주2) | 21,000 원 | 9,040 원 |

| 마. 합병비율 (주2) | 1 | 0.4304761 |

| 바. 액면가액 | 500 원 | 500 원 |

(Source: 한빛회계법인 Analysis)

(주1) 합병법인(코넥스상장법인)은 자본시장과금융투자업에관한법률시행령 제176조의 5에 의한 기준주가를 주당 주식교환가액으로 산정하였으며, 자산가치는 고려하지 아니하였습니다.

(주2) 합병법인의 기준주가는 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제1항 제1호에 의하여 기준주가에서 30%를 할인 또는 할증한 가액을 합병가액으로 적용할 수 있으므로, 다음과 같이 할인율을 적용하여 합병가액을 결정하였습니다.

| 구분 | 합병가액 계산 내역 |

|---|---|

| 가. 기준주가 (주1) | 23,324원 |

| 나. 할인금액 | 2,324원 |

| A. 할인율 | 9.963985594% |

| B. 할인금액 | 기준주가 X 할인율 |

| 다. 합병가액(가-나) | 21,000원 |

또한, 피합병법인(비상장법인)은 증권발행및공시등에관한규정시행세칙 제4조 내지 제6조'를 적용하여 자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균한 가액으로 산정하였습니다.

4.1.1 상환전환우선주, 전환사채의 보통주 전환비율 평가결과 요약

피합병법인인 (주)타스컴 상환전환우선주, 전환사채의 합병 시 보통주전환비율은 계약에 따른 전환조건에 따라 산정되는 것입니다. 따라서, 분석대상회사의 합병 시 전환조건과의 비교를 통하여 상환전환우선주 및 전환사채의 보통주전환비율의 적정성을 평가하는 것이 합리적이라고 판단됩니다.

분석대상회사인 (주)타스컴의 상환전환우선주는 합병시 전환권 조정조건을 명시하고 있으며, 상환전환우선주 발행가액과 합병가액의 70% 중 낮은 금액으로 전환권가액을 조정하게 되어 있습니다. 또한, 전환사채의 경우 합병에 따른 전환가격 조정조건이 없습니다. 이에 따라 합병가액피합병법인 (주)타스컴의 상환전환우선주 전환가액과 합병가액의 조정은 없습니다.

4.1.2 상환전환우선주, 전환사채의 보통주 전환비율 검토결과 요약

피합병법인이 발행한 상환전환우선주 및 전환사채의 합병시 보통주전환비율 검토 결과는 다음과 같습니다.

| 구분 | 보통주 전환비율 | 전환가격의 조정 |

|---|---|---|

| A. 상환전환우선주 (주1) | 1:1 | 발행가액과 합병가액의 70% 중 낮은금액 |

| B.제2회 전환사채 | 1:1 | 합병관련 전환권 조정내역 없음 |

| C. 제3회 전환사채 | 1:1 | 합병관련 전환권 조정내역 없음 |

(주2) 피합병법인의 합병평가금액이 상환전환우선주 발행금액보다 높아 전환권 조정이 없습니다.

4.1.3 합병당사법인이 발행하거나 발행할 상환전환우선주 및 전환사채의 주요내역은 다음과 같습니다.

| 구분 | 상환전환우선주 | 제2회 무보증 사모전환사채 | 제3회 무보증 사모전환사채 | |||

|---|---|---|---|---|---|---|

| 합병전 타스컴 발행내역 |

합병후 이도바이오 발행내역(주1) |

합병전 타스컴 발행내역 |

합병후 이도바이오 발행내역(주1) |

합병전 타스컴 발행내역 |

합병후 이도바이오 발행내역(주1) |

|

| 주식의 종류 | 상환전환우선주 | 상환전환우선주 | ||||

| 발행주식수(주2) | 100,000주 | 43,047주 | 74,590주 | 32,109주 | 24,863주 | 10,702주 |

| 주당발행가액(주3) | 3,000원 | 6,969원 | 4,022원 | 9,343원 | 4,022원 | 9,343원 |

| 보통주전환가액(주4) | 3,000원 | 6,969원 | 4,022원 | 9,343원 | 4,022원 | 9,343원 |

| 보통주 전환비율 | 1:1 | 1:1 | 1:1 | 1:1 | 1:1 | 1:1 |

| 발행금액 | 300,000,000원 | 299,994,543원 | 300,000,000원 | 299,998,996원 | 100,000,000원 | 99,990,322원 |

(주1) 합병후 합병법인인 (주)이도바이오에서 발행예정인 상환전환우선주 및 전환사채 주요내역입니다.

(주2) 합병비율 1:0.4304761를 적용한 합병후 발행예정인 상환전환우선주 및 전환사채 발행가능 보통주식입니다.

(주3) 합병후 주당발행가액 = 최초 주당발행가액/0.4304761(합병비율)

(주4) 합병후 주당전환가액 = 전환비율이 1:1로 변동이 없으므로 합병후 주당발행가액과 동일합니다.

4.1.4 합병대상회사의 상환전환우선주 및 전환사채의 합병후 보통주 전환비율에 따라 전환될 잠재적보통주식수 및 보통주평가금액은 다음과 같습니다.

| 구분 | 상환전환우선주 | 제2회 무보증 전환사채 | 제3회 무보증 전환사채 | |||

|---|---|---|---|---|---|---|

| 합병전 | 합병후 | 합병전 | 합병후 | 합병전 | 합병후 | |

| A. 우선주 주식수 및 사채발행가능 주식수 | 100,000주 | 43,047주 | 74,590주 | 32,109주 | 24,863주 | 10,702주 |

| B. 주당 발행가액(주1) | 3,000원 | 6,969원 | 4,022원 | 9,343원 | 4,022원 | 9,343원 |

| C. 주당 전환가액(주2) | 3,000원 | 6,969원 | 4,022원 | 9,343원 | 4,022원 | 9,343원 |

| D. 보통주 전환비율(B/C) | 1:1 | 1:1 | 1:1 | 1:1 | 1:1 | 1:1 |

| E. 전환가능 보통주식수(A*D) | 100,000주 | 43,047주 | 74,590주 | 32,109주 | 24,863주 | 10,702주 |

| F. 전환시 보통주평가액(주3) | 904,000,000원 | 903,987,000원 | 674,293,600원 | 674,289,000원 | 224,761,520원 | 224,742,000원 |

| G. 전환시 보통주평가액 증감(주4) | -13,000원 | -4,600원 | -19,520원 | |||

| H. 전환시 보통주평가금액 증가율(G/F) | 0.00% | 0.00% | -0.01% | |||

(주1) 합병후 주당발행가액 = 최초주당발행가액/0.4304761(합병비율)

(주2) 합병후 주당전환가액 = 전환비율이 1:1로 변동이 없으므로 합병후 주당발행가액과 동일합니다.

(주3) 전환시 보통주평가액은 합병전은 (주) 타스컴 합병평가가액을 적용하였으며 합병후에는 (주) 이도바이오 합병평가가액을 적용하였습니다.

(주4) 평가금액 증감 = 합병후 전환시 보통주평가액 - 합병전 전환시 보통주평가액

4.1.5 합병대상회사의 상환전환우선주 및 전환사채의 합병비율의 산정결과는 다음과 같습니다.

| (단위: 원) |

| 구분 | (주)이도바이오 (합병법인) |

(주)타스컴 (피합병법인) |

|---|---|---|

| A. 보통주 기준주가(주1) | 21,000 | 9,040 |

| B. 보통주 합병비율(주1) | 1 | 0.4304761 |

| C. 상환전환우선주 합병비율(주2) | 1 | 0.4304761 |

| D. 전환사채 발행예정주식 합병비율 | 1 | 0.4304761 |

(주1) 합병대상회사의 보통주가 증권시장에 상장되어 있으므로 합병법인과 피합병법인의 보통주 기준주가를 적용하여 합병비율을 산정하였습니다.

(주2) 상환전환우선주 및 전환사채 관련 보통주식 모두 전환우선주는 모두 전환권조정이 없으므로 보통주와 우선주 등의 전환비율이 1:1(합병후는 합병비율에 따라 조정)이므로 보통주 합병비율과 동일하게 산정하였습니다.

4.2. 합병법인의 합병가액 산정

4.2.1. 합병법인의 합병가액 산정

주권상장법인의 합병가액은 원칙적으로 기준시가를 적용하되, 자본시장과 금융투자업에 관한 법률 시행령 176조의5 제1항 제1호에서는 기준가액에서 30%를 할인 또는 할증을 할수 있으며, 제2호 가목에 따라 기준시가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있도록 되어 있습니다.

합병법인의 기준시가와 자산가치 평가결과는 다음과 같습니다.

| (단위: 원) |

| 구분 | 금액 |

|---|---|

| 기준주가(A) | 23,324 |

| 1주당 자산가치(B) | 1,841 |

| 기준가액(C=Max[A,B]) | 23,324 |

| 할인율(D) | 9.963985594% |

| 할인가액(E=Max[C X D]) | 2,324 |

| 합병가액(=Max[D - E]) | 21,000 |

(Source: 한국거래소 및 한빛회계법인 Analysis)

4.2.1.1. 합병법인의 기준주가 산정

합병법인의 기준시가는「자본시장과 금융투자업에 관한 법률 시행령」 제176조의5 제1항 제1호에 따라 합병을 위한 이사회 결의일(2021년 6월 23일)과 합병계약을 체결한 날(2021년 6월 23일) 중 앞서는 날의 전일(2021년 6월 22일)을 기산일로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액으로 산정하였으며, 기준시가 산정내역은 다음과 같습니다.

| (단위: 원) |

| 구분 | 기간 | 금액 |

|---|---|---|

| A. 1개월 가중산술평균종가 | 2021년 5월 21일부터 2021년 6월 22일까지 | 22,336 |

| B. 1주일 가중산술평균종가 | 2021년 6월 16일부터 2021년 6월 22일까지 |

23,335 |

| C. 최종일 종가 | 2021년 06월 22일 | 24,300 |

| D. 산술평균종가([A+B+C]÷3) | 23,324 | |

| E. 기준주가(E=D) | 23,324 | |

(Source: 한국거래소 및 한빛회계법인 Analysis)

한편, 상기 기준주가 산정을 위해 2021년 6월 22일을 기산일로 하여 소급한 1개월 주가 및 거래량 현황은 다음과 같습니다.

| (단위: 원,주)) |

| 일자 | 종가 | 거래량 | 종가 x 거래량 |

|---|---|---|---|

| 2021-06-22 | 24,300 | 1,737 | 42,209,100 |

| 2021-06-21 | 22,800 | 506 | 11,536,800 |

| 2021-06-18 | 22,800 | 196 | 4,468,800 |

| 2021-06-17 | 22,800 | 366 | 8,344,800 |

| 2021-06-16 | 22,500 | 1,323 | 29,767,500 |

| 2021-06-15 | 22,000 | 3,626 | 79,772,000 |

| 2021-06-14 | 21,900 | 94 | 2,058,600 |

| 2021-06-11 | 21,600 | 413 | 8,920,800 |

| 2021-06-10 | 21,200 | 247 | 5,236,400 |

| 2021-06-09 | 21,750 | 14 | 304,500 |

| 2021-06-08 | 21,750 | 3 | 65,250 |

| 2021-06-07 | 21,200 | 96 | 2,035,200 |

| 2021-06-04 | 21,800 | 87 | 1,896,600 |

| 2021-06-03 | 21,900 | 310 | 6,789,000 |

| 2021-06-02 | 21,650 | 1,472 | 31,868,800 |

| 2021-06-01 | 21,800 | 351 | 7,651,800 |

| 2021-05-31 | 21,800 | 288 | 6,278,400 |

| 2021-05-28 | 22,050 | 341 | 7,519,050 |

| 2021-05-27 | 22,350 | 700 | 15,645,000 |

| 2021-05-26 | 22,200 | 955 | 21,201,000 |

| 2021-05-25 | 22,400 | 238 | 5,331,200 |

| 2021-05-24 | 22,050 | 1,329 | 29,304,450 |

| 2021-05-21 | 21,150 | 39 | 824,850 |

| 1개월 가중산술평균종가 | 22,336 | ||

| 1주일 가중산술평균종가 | 23,335 | ||

| 주가 기산일의 종가 | 24,300 | ||

(Source: 한국거래소)

4.2.1.2. 합병법인의 자산가치 산정

합병법인의 1주당 순자산가치는「증권의 발행 및 공시 등에 관한 규정 시행세칙」제5조에 의거하여, 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말 현재의 별도재무상태표 상의 자본총계에서 일부 조정항목을 가감하여 산정한 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다.

| (단위: 원,주)) |

| 구분 | 금액 |

|---|---|

| 가. 최근 사업연도말 재무상태표상 자본총계 (주1) | 1,917,781,370 |

| 나. 조정항목(A - B) | 4,066,036,303 |

| A. 가산항목 | 4,066,036,303 |

| (1) 분석기준일 현재 자기주식 | - |

| (2) 분석기준일까지 유상증자 등에 의하여 증가한 자본금(주2) | 72,631,000 |

| (3) 분석기준일까지 전환권(또는 신주인수권) 행사 등에 의하여 증가한 자본금 (주2) | 4,962,500 |

| (4) 분석기준일까지 자본잉여금 및 재평가잉여금 증가액 (주2) | 2,728,384,500 |

| (5) 분석기준일까지 이익잉여금의 증감을 수반하지 않은 중요한 순자산 증가액 (주3) | 1,260,058,303 |

| B. 차감항목 | - |

| (1) 실질가치없는 무형자산 | - |

| (2) 회수가능성 없는 채권 | - |

| (3) 시장성 없는 투자주식의 순자산가액과 취득원가와의 차이 | - |

| (4) 퇴직급여충당부채 과소설정액 | - |

| (5) 분석기준일까지 자산의 손상차손 | - |

| (6) 분석기준일까지 유상감자에 의하여 감소한 자본금 | - |

| (7) 분석기준일까지 배당금지급 및 전기오류수정손실 등 | - |

| (8) 분석기준일까지 중요한 순자산 감소액 | - |

| 다. 조정된 순자산총액(가 + 나) | 5,983,817,673 |

| 라. 분석기준일 현재 발행주식총수 (주4) | 3,250,162 |

| 마. 1주당 순자산가치(다 ÷ 라) | 1,841 |

(Source: 합병법인 제시자료, 한빛회계법인 Analysis)

(주1) 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말인 2020년 12월 31일 현재 일반기업회계기준에 의해 작성되어 감사받은 재무제표상 금액을 적용하였으며, 합병법인의재무상태표는 다음과 같습니다.

| (단위: 원)) |

| 구분 | 금액 |

|---|---|

| I. 유동자산 | 5,766,449,557 |

| 현금및현금성자산 | 1,765,987,329 |

| 매출채권 | 2,432,796,314 |

| 단기미수금 | 145,590,940 |

| 단기선급금 | 42,927,250 |

| 단기선급비용 | 5,884,360 |

| 법인세자산 | 384,440 |

| 재고자산 | 1,372,878,924 |

| II. 비유동자산 | 565,746,343 |

| 매도가능증권 | 300,000 |

| 기계장치 | 105,246,412 |

| 차량운반구 | 98,892,649 |

| 비품 | 114,818,568 |

| 시설장치 | 3,869,746 |

| 소프트웨어 | 4,318,968 |

| 임차보증금 | 238,300,000 |

| 자산총계 | 6,332,195,900 |

| I. 유동부채 | 3,290,219,419 |

| 단기매입채무 | 2,619,574,100 |

| 단기미지급금 | 72,477,138 |

| 단기미지급비용 | 33,861,907 |

| 단기예수금 | 4,573,460 |

| 단기선수금 | 7,339,750 |

| 단기차입금 | 240,000,000 |

| 유동성전환사채 | 299,997,500 |

| 사채상환할증금 | 47,781,824 |

| 전환권조정 | (35,386,260) |

| II. 비유동부채 | 1,124,195,111 |

| 전환사채 | 1,000,000,000 |

| 전환사채상환할증금 | 276,281,563 |

| 전환사채전환권조정 | (328,616,324) |

| 확정급여부채 | 176,529,872 |

| 부채총계 | 4,414,414,530 |

| I. 자본금 | 1,539,737,500 |

| II. 자본잉여금 | 10,935,665,870 |

| III. 이익잉여금 | (10,557,622,000) |

| 자본총계 | 1,917,781,370 |

| 부채및자본총계 | 6,332,195,900 |

(Source: DART 공시 감사보고서)

(주2) 최근 사업연도말 이후부터 분석기준일까지 전환우선주 발행 및 주식매수선택권 행사로 인하여 증가된 자본금 및 자본잉여금은 다음과 같습니다.

| (단위: 원,주)) |

| 구분 | 주식수 변동 | 자본금 | 자본잉여금 |

|---|---|---|---|

| 기초 | 1,539,737,500 | 10,935,665,870 | |

| 2021년 2월 16일 전환우선주 발행 | 145,262 | 72,631,000 | 2,687,347,000 |

| 2021년 3월 10일 전환우선주의 보통주식 전환(전환우선주 감소) | (36,842) | (18,421,000) | (699,998,000) |

| 2021년 3월 10일 전환우선주의 보통주식 전환(보통주 증가) | 36,842 | 18,421,000 | 699,998,000 |

| 2021년 3월 18일 전환우선주의 보통주식 전환(전환우선주 감소) | (2,000) | (1,000,000) | (20,000,000) |

| 2021년 3월 18일 전환우선주의 보통주식 전환(보통주 증가) | 2,000 | 1,000,000 | 20,000,000 |

| 2021년 5월 20일 주식매수선택권 행사 | 9,925 | 4,962,500 | 41,037,500 |

| 분석기준일 현재 | 1,617,331,000 | 13,664,050,370 |

(Source: 합병법인 제시자료)

(주3) "외부평가업무 가이드라인(2009.6)"의 붙임2의 문단 11 "비업무용자산가치를 고려하여야 하며 전환가능증권(CB, BW 등)이 있는 경우, 해당 증권의 전환여부를 고려하여 주식수를 산출하고 최종 주당가치를 산출해야 한다" 는 규정에 따라, 하기 표와 같이 분석기준일 현재 합병법인이 보유하고 있는 전환사채(유동성전환사채 및 비유동성전환사채)의 장부가액 1,260,058,303원을 증가하는 자본에 반영하였습니다.

| (단위: 원) |

| 구분 | 금액 |

|---|---|

| 분석기준일 전환사채 장부금액(*1) | 1,260,058,303 |

(Source: 합병법인 제시자료)

(*1) 동 전환사채는 제1회 무보증 사모 전환사채와 제2회 무보증 사모 전환사채이며, 전환권 행사 기간은 각각 2017년 2월 10일~ 2022년 1월 9일과 2019년 11월 29일 ~ 2024년 8월 27일로 분석기준일 현재 전환권 행사가 가능한 상황입니다. 제1회 무보증 사모 전환사채는 행사가격이 5,500원이고 제2회 무보증 사모 전환사채는 행사가격이 10,000원으로 분석기준일 현재 기준시가를 고려할 때 합리적인 투자자라면 전환이 확실시 되는 상황입니다.이를 고려하여 합병법인의 전환사채 전액을 순자산 증가액에 반영하였으며, 전환가격에 따른 행사가능 주식수 15,500주는 모두 발행 주식수에 가산하였습니다.

(주4) 전환증권 행사 가능성을 고려하여 전환가능 주식수를 발행주식총수에 포함하였습니다. 전환가격에 따른 행사가능 주식수를 반영하기 전 발행주식총수 및 유통주식총수와 그에 따른 주당 자산가치는 다음과 같습니다.

| (단위: 원,주) |

| 구분 | 주식 수 | 주당 자산가치 |

|---|---|---|

| 발행주식총수 | 2,390,742 | 2,503 |

| 전환우선주 보통주식 전환 | 843,920 | 1,850 |

| 전환사채 보통주식 전환 | 15,500 | 1,841 |

| 전환증권 행사 시 발행주식총수 | 3,250,162 | 1,841 |

(Source: 합병법인 제시자료)

4.3. 피합병법인 합병가액 산정

자본시장과 금융투자업에 관한 법률 시행령 제176조의5 및 증권의 발행 및 공시 등에 관한 규정 제5-13조와 동규정 시행세칙 제4조에 의하여 비상장법인의 합병가액은 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액(이하 "본질가치")로 산정하였으며, 상대가치는 비교목적으로 분석하였으나 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 같은 상장법인이 3개 이상 존재하지 않아 상대가치를 산정하지 아니하였습니다.

| (단위: 원) |

| 구분 | 금액 | 비고 |

|---|---|---|

| 가. 본질가치 | 9,040 | [(A×1) + (B×1.5)]÷2.5 |

| A. 자산가치 | 1,056 | 1주당 순자산가액 |

| B. 수익가치 | 14,363 | |

| 나. 상대가치 | 해당사항 없음 | 유사회사 3사 미만이므로 산정하지 아니함 |

| 다. 합병가액 (주1) | 9,040 |

(Source: 한빛회계법인 Analysis)

(주1) 피합병법인의 합병가액은 금융감독원 '외부평가업무 가이드라인'의 문단 30의 내용에 따라 다음과 같이 피합병법인의 최근 주식거래 현황 등을 고려하였습니다. 금융감독원 '외부평가업무 가이드라인'의 문단 30에 의하면 평가자는 대상자산의 최근 2년간 거래가격, 과거평가실적 등이 존재하고 입수가능한 경우 이를 고려하여 최종가치 산출에 반영여부를 검토하여야 하며, 시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래 당사자간에 성립된다고 인정되는 적정가격과 평가방법으로 구한 가치가 차이가 나는 경우 반드시 가치 조정 여부를 고려하여야 하며, 가치조정을 하지 않는 경우 가치조정을 하지 않는 사유를 문서화하고 평가의견서에 기재하여야 합니다.

주권비상장법인인 피합병법인의 최근 2년간 주식거래 현황 등을 검토한결과는 다음과 같습니다.

―최근 2년간의 유상증자 현황

최근 2년간 유상증자 내역은 다음과 같습니다.

| (단위: 원,주) |

| 구분 | 이사회결의일 | 증자방식 | 발행주식총수 | 주당 발행가액 |

|---|---|---|---|---|

| 제3자배정 | 2019년 2월 | 현금 유상증자 | 171,500 | 4,000 |

| 출자전환 | 2019년 4월 | 현금 유상증자 | 95,000 | 4,000 |

| 제3자배정 | 2019년 11월 | 현금 유상증자 | 497,265 | 4,022 |

| 제3자배정 | 2021년 5월 | 현금 유상증자 | 448,196 | 9,040 |

―최근 2년간의 평가실적

최근 2년간 주식평가 내역은 다음과 같습니다.

| (단위: 원,주) |

| 구분 | 평가기준일 | 주당평가액 | 평가방법 |

|---|---|---|---|

| 해 당 사 항 없 음 | |||

―최근 2년간의 주식매수선택권행사 현황

최근 2년간 주식매수선택권행사 내역은 다음과 같습니다.

| (단위: 원,주) |

| 일자 | 임직원명 | 행사주식수 | 행사가격 | 액면가액 |

|---|---|---|---|---|

| 2021년6월22일 | 서** | 6,000 | 3,000 | 500 |

(Source: 피합병법인 제시자료)

―최근 2년간의 주식거래 현황

최근 2년간 특수관계가 없는 거래 당사자간 주식거래 현황은 다음과 같습니다.

| (단위: 원,주) |

| 구분 | 일자 | 매도자 | 매수자 | 거래량 | 주당 거래가액 |

|---|---|---|---|---|---|

| 매매 | 2020년5월7일 | 이** | 이** | 5,000 | 4,000 |

―최근 2년간의 장외주식 거래 현황

다음의 비상장주식 거래사이트를 조사한 결과, 동 사이트에 게시된 피합병법인의 최근 시세정보는 존재하지 않습니다.

| 구분 | 인터넷 주소 | 1주당 가격 |

|---|---|---|

| 38커뮤니케이션 | http://www.38.co.kr | 해당사항 없음 |

| 피스톡 | http://www.pstock.co.kr/ | 해당사항 없음 |

(Source: 상기 인터넷 사이트)

―검토의견

최근 2년간 주식거래내역을 확인한 결과 최근의 유상증자가 존재합니다. 따라서, 주당 거래가액이 금융감독원 '외부평가업무 가이드라인'의 문단30의 내용에 따른, '시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래 당사자간에 성립한다고 인정되는 적정가격'이라고 판단할 수 있는 충분하고 합리적인 근거를 제공하고 있습니다. 다만, 본 평가에서 산정한 주식교환가액이 최근의 유상증자 가액와 일치하므로 추가적인 가치조정은 반영하지 아니하였습니다.

피합병법인은 2021년 5월 12일 이사회 결의에 의하여 보통주 448,196주에 대한 유상증자를 결의하였으며, 동 유상증자 가액을 고려한 피합병법인의 합병가액은 다음과 같습니다.

| (단위: 원) |

| 구분 | 금액 | 비고 |

|---|---|---|

| 가. 본질가치 | 9,040 | [A + (B×1.5)]÷2.5 |

| A. 자산가치 | 1,056 | 1주당 순자산가액 |

| B. 수익가치 | 14,363 | |

| 나. 상대가치 | 해당사항 없음 | 유사회사 3사 미만이므로 산정하지 아니함 |

| 다. 합병가액 | 9,040 |

(Source: 한빛회계법인 Analysis)

4.3.1. 피합병법인의 자산가치 산정

피합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정 시행세칙 제5조에 따라, 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말 기준의 재무상태표 상의 자본총계에 일부 조정항목을 가감하여 산정된 순자산가액을 분석기준일(2021년 6월 16일) 현재의 발행주식총수(보통주와 전환우선주)로 나누어 산정하였습니다. 피합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

| (단위: 원,주) |

| 구분 | 금액 |

|---|---|

| 가. 최근 사업연도말 재무상태표상 자본총계 (주1) | 1,254,358,399 |

| 나. 조정항목(A - B) | 2,736,109,325 |

| A. 가산항목 | 4,451,691,840 |

| (1) 분석기준일 현재 자기주식 | - |

| (2) 분석기준일까지 유상증자 등에 의하여 증가한 자본금 (주2) | 224,098,000 |

| (3) 분석기준일까지 전환권(또는 신주인수권) 행사 등에 의하여 증가한 자본금(주2) | - |

| (4) 분석기준일까지 자본잉여금 및 재평가잉여금 증가액 (주2) | 3,827,593,840 |

| (5) 분석기준일까지 이익잉여금의 증감을 수반하지 않은 중요한 순자산 증가액(주6) | 400,000,000 |

| B. 차감항목 | 1,715,582,515 |

| (1) 실질가치없는 무형자산 (주3) | 1,715,582,515 |

| (2) 회수가능성 없는 채권 | - |

| (3) 시장성 없는 투자주식의 순자산가액과 취득원가와의 차이 | - |

| (4) 퇴직급여충당부채 과소설정액 | - |

| (5) 분석기준일까지 자산의 손상차손 | - |

| (6) 분석기준일까지 유상감자에 의하여 감소한 자본금 | - |

| (7) 분석기준일까지 배당금지급 및 전기오류수정손실 등 | - |

| (8) 분석기준일까지 중요한 순자산 감소액 | - |

| 다. 조정된 순자산총액(가 + 나) | 3,990,467,724 |

| 라. 분석기준일 현재의 발행주식총수(주4) |

3,779,414 |

| 마. 1주당 순자산가치(다 ÷ 라) | 1,056 |

(Source: 피합병법인 제시자료, 한빛회계법인 Analysis)

(주1) 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말인 2020년 12월 31일 현재 일반기업회계기준에 의해 작성된 재무제표상 금액을 적용하였으며, 재무상태표는 다음과 같습니다.

| (단위: 원) |

| 구분 | 금액 |

|---|---|

| I. 유동자산 | 1,284,482,247 |

| 현금및현금성자산 | 580,538,374 |

| 단기매매증권 | 240,264 |

| 매출채권 | 77,901,512 |

| 단기미수금 | 633,700 |

| 단기선급금 | 112,408,538 |

| 단기선급비용 | 1,421,171 |

| 법인세자산 | 5,421,121 |

| 재고자산 | 505,917,567 |

| II. 비유동자산 | 2,430,607,414 |

| 토지 | 178,993,496 |

| 건물 | 342,409,302 |

| 기계장치 | 80,386,976 |

| 비품 | 2,833,510 |

| 시설장치 | 35,077,234 |

| 산업재산권 | 24,084,381 |

| 개발비 | 1,715,582,515 |

| 보증금 | 51,240,000 |

| 자산총계 | 3,715,089,661 |

| I. 유동부채 | 812,489,898 |

| 단기매입채무 | 56,757,846 |

| 단기미지급금 | 25,652,630 |

| 단기예수금 | 17,101,400 |

| 단기선수금 | 6,119,200 |

| 단기차입금 | 206,858,822 |

| 유동성신주인수권부사채(주5) |

500,000,000 |

| II. 비유동부채 | 1,648,241,364 |

| 장기차입금 | 1,002,000,000 |

| 전환사채 | 400,000,000 |

| 확정급여부채 | 246,241,364 |

| 부채총계 | 2,460,731,262 |

| I. 자본금 | 1,615,882,500 |

| II. 자본잉여금 | 3,159,117,330 |

| III. 이익잉여금 | (3,520,641,431) |

| 자본총계 | 1,254,358,399 |

| 부채및자본총계 | 3,715,089,661 |

(Source: 피합병법인의 제시자료)

(주2) 최근 사업연도말부터 분석기준일까지 피합병법인의 유상증자 현황은 다음과 같습니다. .

| (단위: 원,주) |

| 구분 | 이사회결의일 | 증자방식 | 발행주식총수 | 주당 발행가액 | 자본금 | 자본잉여금 |

|---|---|---|---|---|---|---|

| 제3자 배정 | 2021년 05월 12일 | 현금 유상증자 | 448,196 | 9,040 | 224,098,000 | 3,827,593,840 |

(Source: 피합병법인 제시자료, 한빛회계법인 Analysis)

(주3) 분석기준일 현재 개발비에 해당하는 금액입니다.

(주4) 발행주식총수는 보통주(3,579,961주)와 상환우선주(100,000주)의 합계이며, 상환전환우선주 1주가 보통주 1주로 전환되는 것으로 간주하였습니다. 상환전환우선주 발행조건은 다음과 같습니다.

| 발행일자 | 2016년 04월 01일 | |||

| 주당 발행가액(액면가액) | 3,000 | 500 | ||

| 발행총액(발행주식수) | 300,000,000 | 100,000 | ||

| 현재 잔액(현재 주식수) | 300,000,000 | 100,000 | ||

| 주식의 내용 |

이익배당에 관한 사항 | 참가적, 누적적 최초 발행가 기준 | ||

| 잔여재산분배에 관한 사항 | 회사가 청산에 의하여 잔여재산을 분배하는 경우 투자원금 및 우선배당율 0%를 합한금액에서 기 지급된 배당금이 있을 경우 이를 차감한 금액에 대하여 보통주식 주주에 우선하여 잔여재산을 분배 받을 수 있음. | |||

| 상환에 관한 사항 |

상환조건 | 일부 또는 전부에 대하여 상환가능 | ||

| 상환방법 | 상환요청일로부터 30일 이내 상환완료 | |||

| 상환기간 | 납입일 익일부터 3년경과 떄부터 상환청구 가능 | |||

| 주당 상환가액 | 주당 발행가액 3,000원에 상환일까지 연복리 7%에 이자를 가산한 금액 | |||

| 1년 이내 상환 예정인 경우 |

해당사항없음 | |||

| 전환에 관한 사항 |

전환조건 (전환비율 변동여부 포함) |

우선주 1주당 보통주 1주 | ||

| 전환청구기간 | 최초발행일로부터 존속기간(10년) 만료 전일까지 | |||

| 전환으로 발행할 주식의 종류 |

보통주 | |||

| 전환으로 발행할 보통주식수 |

100,000 | |||

| 의결권에 관한 사항 | 우선주 1주당 1개의 의결권(보통주의 주주와 동일한 의결권) | |||

| 기타 투자 판단에 참고할 사항 (주주간 약정 및 재무약정 사항 등) |

㈜BSK인베스트먼트 | |||

*Re-fixing 조건:합병(또는 IPO) 시 합병가액 또는 공모단가의 70% 에 해당하는 금액이 전환가격을 하회하는 경우 전환가액은 조정되나, 현재 합병가액의 70%(6,328원)가 전환가액을 상회하므로 전환조건의 변경은 없으며, 우선주 1주가 보통주로 전환됨.

전환증권 행사 가능성을 고려하여 전환가능 주식수를 발행주식총수에 포함하였습니다. 전환가격에 따른 행사가능 주식수를 반영하기 전 발행주식총수 및 유통주식총수와 그에 따른 주당 자산가치는 다음과 같습니다.

| (단위: 원,주) |

| 구분 | 주식 수 | 주당 자산가치 |

|---|---|---|

| 발행주식총수 | 3,579,961 | 1,115 |

| 전환우선주 보통주식 전환 | 100,000 | 1,084 |

| 전환사채 보통주식 전환 | 99,453 | 1,056 |

| 전환증권 등 행사 시 발행주식총수 | 3,779,414 | 1,056 |

(주5) 신주인수권부사채는 상환예정으로 전환을 고려하지 않고 부채로 반영합니다.

(주6) "외부평가업무 가이드라인(2009.6)"의 붙임2의 문단 11 "비업무용자산가치를 고려하여야 하며 전환가능증권(CB, BW 등)이 있는 경우, 해당 증권의 전환여부를 고려하여 주식수를 산출하고 최종 주당가치를 산출해야 한다" 는 규정에 따라, 하기 표와 같이 분석기준일 현재 피합병법인이 보유하고 있는 전환사채(유동성전환사채 및 비유동성전환사채)의 장부가액 400,000,000원을 증가하는 자본에 반영하였습니다.

| (단위: 원) |

| 구분 | 금액 |

|---|---|

| 분석기준일 전환사채 장부금액(*1) | 400,000,000 |

(Source: 피합병법인 제시자료)

(*1) 동 전환사채는 제2회 무보증 사모 전환사채와 제3회 무보증 사모 전환사채이며, 전환권 행사 기간은 각각 발행일로부터 6개월 경과부터 만기직전 1개월 전일까지로 분석기준일 현재 전환권 행사가 가능한 상황입니다. 동 전환사채의 전환가액은 4,022원이고 분석기준일 현재 기준시가를 고려할 때 합리적인 투자자라면 전환이 확실시 되는 상황입니다.이를 고려하여 피합병법인의 전환사채 전액을 순자산 증가액에 반영하였으며, 전환가격에 따른 행사가능 주식수 99,453주는 모두 발행 주식수에 가산하였습니다.

4.3.2. 피합병법인의 수익가치 산정

피합병법인의 주당 수익가치는 증권의발행및공시등에관한규정시행세칙 제6조에 따라 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형 중에서 현금흐름할인모형을 적용하여 산정하였습니다. 상세내역은 '5. 피합병법인의 수익가치 산정 세부내역'에 기술되어 있습니다. 피합병법인의 1주당 수익가치의 산정내역은 다음과 같습니다.

| (단위: 백만원,주) |

| 내역 | 금액 |

|---|---|

| 가. 추정기간 동안의 현재가치 | 8,850 |

| 나. 영구현금흐름의 현재가치 | 47,541 |

| 다. 영업가치 (가+나) | 56,391 |

| 라. 비영업자산의 가치 | - |

| 마. 기업가치 (다+라) | 56,391 |

| 바. 순차입금의 가치 | (2,109) |

| 사. 자기자본가치 (마-바) | 54,282 |

| 아. 발행주식수 (주1,2) | 3,779,414 |

| 자. 1주당 수익가치(원) (주1,2) | 14,363 |

(Source: 피합병법인의 제시자료, 한빛회계법인 Analysis)

(주1) 분석기준일 현재 전환상환우선주와 전환사채의 전환을 고려한 평가액이고, 피합병법인은 자기주식을 보유하고 있지 않습니다.

4.3.3. 피합병법인의 상대가치 산정

자본시장과금융투자업에관한법률시행령 제176조의 5에 의하면 본질가치에 따른 가격으로 주식교환비율을 산정하는 경우에는 금융위원회가 정하여 고시하는 방법에 따라 산정한 유사한 업종을 영위하는 법인의 가치(이하 이 항에서 "상대가치"라 한다)를비교하여 공시하여야 하는 바, 유사회사 선정 검토 결과는 다음과 같습니다.

(1) 유사회사 선정요건

증권의발행및공시등에관한규정시행세칙 제7조에 의하면, 상대가치를 산정하기 위해서는 주권비상장법인인 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 같은 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30이내의 범위에 있는 법인으로서, 다음 각 호의 요건을 구비하는 3사 이상의 주권상장법인으로 하여야 합니다.

요건 1. 주당법인세비용차감전계속사업이익이 액면가액의 10% 이상일 것

요건 2. 주당순자산이 액면가액 이상일 것

요건 3. 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건 4. 최근사업연도의 재무제표에 대한 감사인의 감사의견이 "적정" 또는 "한정"일 것

따라서 본 주식교환비율의 평가 시 증권의발행및공시등에관한규정시행세칙 제7조의한국거래소 업종분류에 따른 소분류 업종이 같은 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 주권상장법인의 요건을 모두 충족하는 유사회사의 존재 여부를 검토하였습니다.

(2) 유사회사의 검토결과

피합병법인인 주식회사 타스컴은 한국표준산업분류(KSIC)에 따른 소분류 업종 분류 상 "의료용품 및 기타 의약 관련제품 제조업"을 영위하고 있으며, 분석기준일 현재 "의료용품 및 기타 의약 관련제품 제조업"을 영위하는 주권상장법인은 총 28개사입니다. 이 중 피합병법인은 과거 지속적인 손실 등으로 상대가치를 산정 하기위한 주당법인세차감전계속사업이익과 주당순자산이 유사한 회사가 없으므로 비교목적으로 공시되는 피합병법인의 상대가치는 산정하지 아니하였습니다.

[의료용품 및 기타 의약 관련제품 제조업 영위 주권상장법인의 주력사업 유사여부 판단]

| 법인명 | 업종 | 매출액 비중 또는 용역의 종류 유사법인 |

|---|---|---|

| [코]나이벡 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]녹십자엠에스 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]메타바이오메드 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]바디텍메드 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]바이오니아 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]세운메디칼 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]수젠텍 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]씨젠 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]아스타 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]알리코제약 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]앱클론 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]엑세스바이오 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]옵티팜 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]이노테라피 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]이수앱지스 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]제테마 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]젠큐릭스 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]지노믹트리 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]클리노믹스 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]티앤엘 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]파나진 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]피씨엘 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]피플바이오 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]한스바이오메드 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [코]휴마시스 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [넥]단디바이오 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [넥]메디안디노스틱 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

| [넥]프로테옴텍 | 의료용품 및 기타 의약 관련제품 제조업 | 미충족 |

(Source: DART 공시 감사보고서, 한빛회계법인 Analysis)

5. 피합병법인의 수익가치 산정 세부내역

5.1. 산업에 대한 이해

5.1.1. 체외진단 산업의 특성

당사는 면역학적, 생화학적 바이오센서 기술을 기반으로 당뇨병, 고지혈증, 간질환, 신장질환 등의 진단 및 모니터링을 할 수 있는 현장진단(POCT)용 체외진단기기를 개발, 제조, 판매 하는 사업을 영위하고 있습니다.

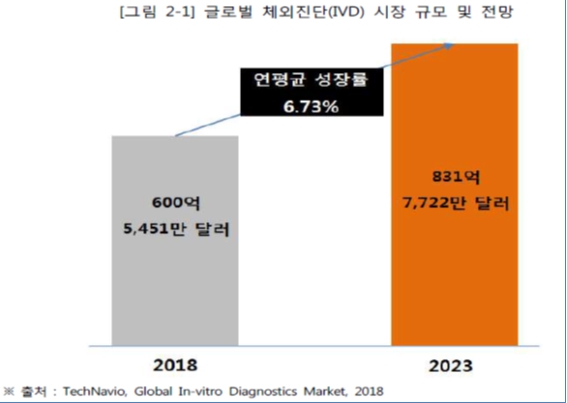

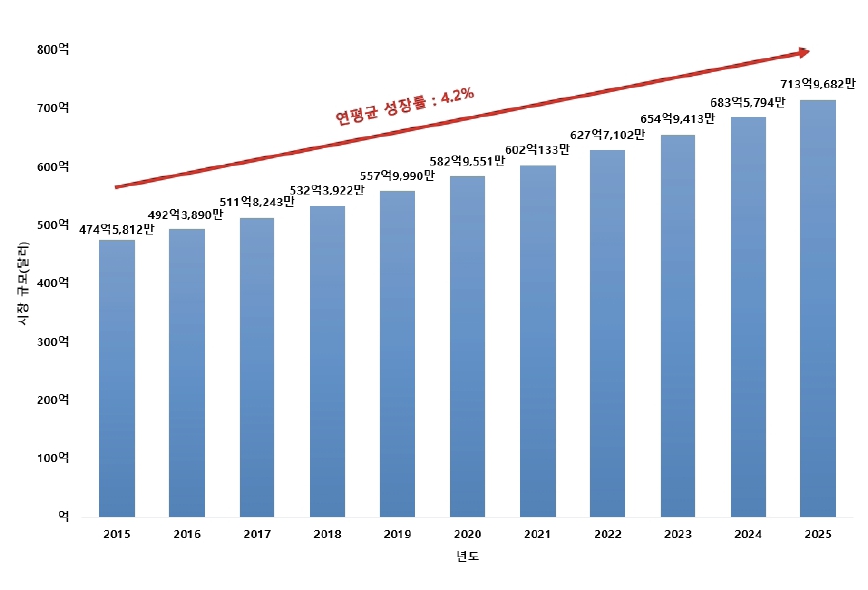

체외 진단기기는 의료기기법 제2조에 포함하는 의료기기의 일종으로 질병의 진단과 예후, 건강 상태 판정, 질병 치료효과 판정, 예방 등의 목적으로 인체로부터 채취된 대상물(조직세포, 혈액, 소변, 대변, 타액)을 이용한 검사에 사용되는 의료기기를 말합니다. 이러한 체외진단기기의 시장규모는 2018년 약 600억 달러에서 2023년 약 832억 달러 규모로 연평균 6.73%씩 여전히 빠르게 성장할 것으로 예측되고 있는 시장입니다.

|

|

글로벌 체외진단 시장 규모 및 전망 |

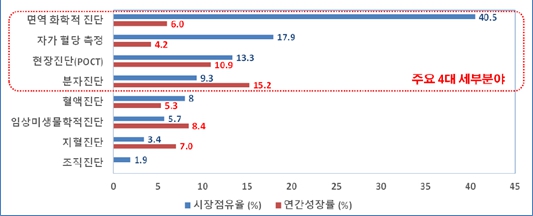

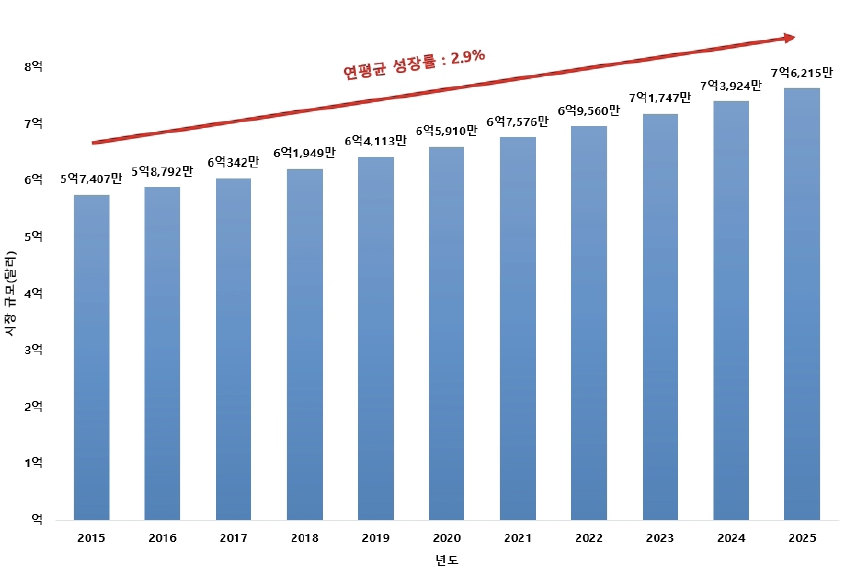

특히 현재 당사의 주요 사업 분야인 면역 화학적 진단과 현장진단(POCT) 분야는 체외진단 분야 중에서도 비교적 규모가 크고 성장률이 좋은 시장으로, 면역화학/면역분석법은 2018년 약 202억 달러에서 연평균 성장률 6.0%로 증가, 2023년에는 약 271억 달러에 이를 것으로 전망 되고 있으며, 현장진단(POCT) 검사는 2018년 약 84억달러에서 연평균 성장률 7.8%로 증가, 2023년에는 약 123억 달러에 이를 것으로 전망 되고 있습니다.

|

|

회사 산업의 성장성 |

5.1.2. 피합병법인의 영업 현황 및 전망

2020년도는 코로나19가 전세계적으로 대유행을 하면서 2월부터 전세계 전시회와 학회가 취소 되고 국가간 이동제한은 물론 유럽 등 많은 국가에서는 자국내 이동도 제한을 받으면서 전체적인 영업활동이 제한을 받았습니다. 특히 각국의 국내 이동제한은 새로운 제품의 임상평가나 소개를 어렵게 만들어, 당사와 같이 새로이 시장 진입을 시도하는 업체들에게는 더 큰 타격을 주었습니다.

이러한 어려운 상황 속에서 당사도 매출 확대에는 큰 타격을 받았지만, 지역별로 몇몇 규모 있는 신규 거래처를 확보하는 등 의미 있는 성과도 이루었습니다. 코로나 19의 영향은 2021년 상반기까지도 계속 될 것으로 예상되지만, 국가별로 백신의 접종이 빨라지면서 하반기부터는 백신 접종률이 높은 선진국들을 위주로 영업 활동도 빠르게 정상화 될 수 있을 것으로 기대 되고 있습니다.

2020년 당사의 주요 영업 성과 및 향후 전망에 대하여 다음의 지역별 상황을 참고하시기 바랍니다.

① 독일시장

독일은 유럽 내에서 진단의료기기 시장 규모가 가장 큰, 매우 중요한 시장입니다. 당사는 2020년 9월부터 전세계 진단의료기기 시장 7위 업체인 Sysmex사의 유럽 자회사인 Hitado와 대리점 계약을 체결하고 공급을 시작하셨습니다. 2019년 말부터 협상을 진행 하였으나, 코로나 19 대유행과 독일 내 이동제한 명령의 영향으로 임상평가 등 런칭을 위한 준비가 지연 되다가, 3/4분기 독일 내에 이동제한이 다소 완화 되면서 9월에 모든 준비를 마무리하고 제품을 출시하는 성과가 있었습니다. 11월 이후 다시 코로나19가 재유행 하고 다시 이동제한 명령이 내려져서 전체적인 매출에 큰 성과가 있지는 못 했지만, 온라인 홍보활동을 강화하는 등 Hitado에서 적극적인 영업활동을 준비하고 있어 코로나 19가 완화 되면 2021년에는 빠른 매출 성장이 가능할 것으로 기대됩니다.

② 네덜란드 시장

2019년부터 판매를 시작했던 거래처로, 코로나 19의 영향 속에도 지속적인 매출은 있었으나 반년이상 지속된 자국 내 이동제한 명령으로 신규시장 확보는 거의 이루어지지 못한 상황입니다. 하지만 2021년에는 국경없는의사회의 Reflotron을 대체 하는 사업 및 CK 항목을 이용한 프로축구 구단 공급 사업 등으로 매출 확대가 가능할 것으로 기대됩니다.

③ 스위스 시장

스위스 시장은 GP test 시장이 가장 활성화 되어 있고, GP test에 대한 보험지원도 잘 되어 있어 당사 제품에 가장 잘 어울리는 시장입니다. 당사는 스위스 시장에서 처음으로 PL 브랜드 제품런칭을 통하여 한 시장에 두 거래처를 확보하는 시도를 하였습니다.

신규 PL 브랜드 거래처 : 이 신규 거래처는 2019년 말부터 협상을 시작하여, 다행히코로나 19가 본격적으로 유행하기 전 제품을 출시하고 빠르게 시장을 확장하여 2020년 상반기에만 60대의 분석기를 판매하는 등 당사의 전반기 매출에 반 이상을 기여하는 성과를 얻었습니다. 하지만 지난 8월에 기업주의 자금 문제로 갑작스럽게 회사가 파산하여 거래가 중단 된 상황입니다. 이 사업은 비록 중간에 중단 되었지만, 카트리지의 바코드 체계를 변환하여 간단히 당사의 기존 브랜드 제품인 SimplexTAS와 PL 또는 OEM 제품의 호환성을 분리 할 수 있어, 단일 시장에 둘 이상의 거래처를 확보할 수 있는 기술적 기반을 마련하였다는데 큰 의미가 있다 하겠습니다. 또한 비록 거래는 중단 되었지만 단 시간 내에 제품을 빠르게 보급하여 스위스 시장 내에서 제품에 대한 인지도를 향상 함으로써 이후 글로벌 기업의 관심을 받게 되는 중요한 개기가 되었습니다.

기존 SimplexTAS 거래처 : 이 거래처는 당사의 현재 측정항목 보다는 향후 출시 예정인 cardiac marker에 더 많은 관심을 가지고 SimplexTAS 사업을 시작했던 거래처로, cardiac marker의 개발 일정이 지연 되고, 코로나 19 대유행으로 영업활동이 어려워지면서 SimplexTAS 사업을 거의 포기하여 2020년 매출이 거의 없었고, 이에 대리점 계약을 해지한 상황입니다. 현재는 SimplexTAS에 대한 대리점 권한을 Sysmex스위스 지사에 넘겨 새로 출시를 준비하고 있으며 2021년 2/4분기부터는 매출에 기여 할 수 있을 것으로 기대됩니다.

④ 나이지리아 시장

네덜란드 거래처와 비슷하게 2019년부터 거래를 시작하여 코로나 19 상황에서도 기본적인 매출은 어느 정도 지속적으로 이루어졌습니다. 하지만 유럽보다도 더 심각하게 이동제한이 이루어졌고 물류도 어려워져 전체적인 사업의 타격이 심했습니다. 더욱이 항공운송비용이 심각하게 오르고 환율도 올라 전체적인 비용이 많이 오르면서 사업확장에 악영향을 주는 상황입니다. 하지만 나이지리아 내부의 영업활동은 어느 정도 정상화 되고 있고 해당 거래처도 SimplexTAS 사업에 대한 시장 확대 의지가 강해, 2021년에는 어느 정도 매출 확대가 가능할 수 있을 것으로 기대됩니다.

⑤ 기타 해외 시장

브라질 시장 : 코로나 19의 영향이 가장 심했던 국가 중 하나로 2020년에는 제품 출시를 하지 못하였지만, 일부 측정항목에 대한 ANVISA 등록을 완료하여 2021년부터는 사업을 진행할 수 있을 것으로 기대됩니다. 특히 CK 항목을 중심으로 프로 스포츠 시장을 우선적으로 진행 하는 것을 계획하고 있으며 CK 카트리지에 대한 검증이 완료 될 경우 바로 분석기 50대 정도의 공급이 가능할 것으로 기대 되고 있습니다.

호주, 터키, 불가리아 시장 : 이 거래처들은 2020년에 제품 평가 및 등록을 완료하고 첫 거래가 이루어 졌으나, 이후 코로나 19의 1차 확산 및 2차 재유행의 영향으로 카트리지의 유효기간이 지나는 등 제품의 출시가 제대로 이루어지지 못하고, 그 동안 담당자가 이직을 하거나, 회사의 재정상황이 신규 투자가 어려워져, SimplexTAS 사업에 대한 흥미가 다소 떨어져 있는 상황입니다. 하여 2021년에도 당장 매출 확대를 크게 기대하기는 어려울 것으로 예상 되어, 거래처별로 미래 가능성을 평가하여 성장성이 크지 않은 거래처는 대체 업체를 찾을 계획 입니다.

영국, 멕시코, 인도, 이라크, 시장 : 이 거래처들은 현재 협상이 많이 진행 되어 2021년에는 거래가 가능할 것으로 기대 됩니다.

⑥ 국내

2020년 9월 한의원 시장을 대상으로 판매를 시작하였으며, 분석기 44대 판매를 포함2020년에 약 1억 2천만원 정도의 매출을 달성하였습니다. 11월이후 국내 코로나 19 3차 확산 및 사회적 거리두기 강화로 영업활동이 크게 제한을 받았고, 한의원들의 영업 악화로 구매력이 많이 낮아 졌지만, SimplexTAS 제품에 대한 관심은 여전히 높은상황으로 파악되고 있어, 2021년 코로나 19의 상황이 개선되면 판매도 다시 활성화 될 수 있을 것으로 기대됩니다. 또한 2021년 상반기 출시 계획 중인, 한의원에서 꼭 필요한 빈혈과 통풍관련 카트리지가 출시 되면 매출 확대가 가속화 될 수 있을 것으로 기대합니다.

더불어 2021년에는 양방시장 진출도 계획하고 있습니다. 현재 고지혈증 약을 판매하는 제약사 및 요양병원 거래를 주로 하는 대리점과 협상을 진행 중입니다. 현재 협상 중인 거래처를 제외 하더라도, 보험수가에 영향이 적은 요양병원이나 성형외과 그리고 보건소 시장을 중심으로 시장 진입 및 확대가 가능할 것으로 예상 되어, 2021년 매출 확대에 기여할 수 있을 것으로 기대 됩니다.

5.1.3. 연구개발 현황

① PL 브랜드 제품 개발 및 등록

카트리지에 인쇄 하는 바코드 체계를 분리하여 브랜드별로 분석기와 카트리지 호환이 안 되도록 하는 기술을 개발함으로써, 한 국가에 둘 이상의 거래처를 확보할 수 있는 기술적 기반을 마련하였습니다. 그 실시 예로 2020년 4월 스위스 PL 브랜드인 Imuchem 브랜드로 식약처 수출전용 등록 및 CE 등록을 완료하고 스위스 시장에 2개의 거래처를 통해 시장확대를 시도 할 수 있었습니다.

② 추가 항목 개발 현황 및 계획

- CK 카트리지 개발 : 프로 스포츠 시장을 공략하기 위한 항목으로 네덜란드와 브라질거래처를 통해 단기 매출 확대에 기여할 수 있을 것으로 기대되는 항목입니다. 2020년 말 90% 정도의 개발이 완료 되어 2021년 3월 중 개발 및 양산이관을 완료하고 4월 중에 출시하는 것을 계획하고 있습니다.

- UA 카트리지 개발 : 통풍 진단을 위한 측정항목으로 국내 한의원 시장에서 요청이 많은 항목입니다. 개발은 80% 정도 완료 되었으며 2021년 상반기 출시를 목표로 하고 있습니다.

- Amylase, p-Amylase, d-Urea, d-Bilirubin 카트리지 개발 : Reflotron 대체를 위한 측정항목으로 현재 협상이 진행 중인 글로벌 R사의 개발 요청 항목이기도 합니다. Amylase 등 일부 항목은 50% 이상 개발이 진행 되어 있는 상황이며 R사와의 협상 진행 상황에 따라 개발 우선순위를 최우선으로 상항 조정 될 수 있습니다.

- Cardiac Marker 카트리지 개발 : TnI, d-Dimer, BNP, CK-MB 등 cardiac marker 카트리지 개발은 요청하는 거래처들이 많고, 카트리지 단가가 높으며, SimplexTAS의 경쟁력을 향상할 수 있는 측정항목 입니다. 하지만 기존 거래처들의 실제 예상 판매량은 적어 우선순위를 낮추어 외주개발로 진행하고 있습니다.

5.2. 피합병법인에 대한 이해

5.2.1. 피합병법인의 개요

㈜타스컴 (이하 "회사” 혹은 "당사")는 2013년 3월 20일에 의료기기 연구 및 제조를

주된 영업으로 설립되었습니다. 본점주소는 경기도 안양시 동안구 학의로 268, 824(

관양동, 안양메가밸리)입니다.

(2) 주요 주주현황

| (단위: 원,주) |

| 주주명 | 소유주식수 | 지분율 |

|---|---|---|

| 이성동 | 2,018,000 | 54.84% |

| CKD Start-Up 3호 벤처투자조합 | 497,265 | 13.51% |

| ㈜오상헬스케어 | 150,000 | 4.08% |

| NAVER-BSK청년투자 | 100,000 | 2.72% |

| 이인용 | 100,000 | 2.72% |

| 기타 | 814,696 | 22.14% |

| 합계 | 3,679,961 | 100.00% |

(Source: 피합병법인의 제시자료)

5.2.2. 피합병법인의 과거 재무제표

(1) 재무상태표

| (단위: 원) |

| 과 목 | 2018년 12월 | 2019년 12월 | 2020년 12월 | 2021년 6월 |

|---|---|---|---|---|

| 자산 | ||||

| 유동자산 | 328,740,152 | 2,278,765,518 | 1,284,482,247 | 3,950,368,375 |

| 현금및현금성자산 | 147,931,233 | 1,989,231,310 | 580,538,374 | 3,163,404,850 |

| 단기매매증권 | 240,264 | 240,264 | 240,264 | 240,264 |

| 외상매출금 | - | - | 77,901,512 | 124,046,894 |

| 기타유동자산 | 180,568,655 | 71,654,297 | 119,884,530 | 188,463,386 |

| 재고자산 | - | 217,639,647 | 505,917,567 | 474,212,981 |

| 비유동자산 | 1,665,958,790 | 1,888,743,122 | 2,430,607,414 | 2,515,858,414 |

| 유형자산 | 46,171,436 | 107,132,249 | 639,700,518 | 613,279,518 |

| 무형자산 | 1,569,247,354 | 1,731,070,873 | 1,739,666,896 | 1,751,338,896 |

| 기타비유동자산 | 50,540,000 | 50,540,000 | 51,240,000 | 151,240,000 |

| 자산총계 | 1,994,698,942 | 4,167,508,640 | 3,715,089,661 | 6,466,226,789 |

| 부채 | ||||

| 유동부채 | 860,193,051 | 737,940,085 | 812,489,898 | 397,464,694 |

| 외상매입금 | 13,895,100 | 42,702,774 | 56,757,846 | 73,563,557 |

| 미지급금 | 235,182,261 | 29,739,674 | 25,652,630 | 61,832,269 |

| 단기차입금 | 600,000,000 | 228,089,933 | 206,858,822 | 201,727,000 |

| 주임종단기차입금 | - | 400,000,000 | - | - |

| 신주인수권부사채 | - | 500,000,000 | - | |

| 기타유동부채 | 11,115,690 | 37,407,704 | 23,220,600 | 60,341,868 |

| 비유동부채 | 1,302,000,000 | 1,318,579,252 | 1,648,241,364 | 1,446,241,364 |

| 장기차입금 | - | - | 400,000,000 | 800,000,000 |

| 퇴직급여충당부채 | - | 216,579,252 | 246,241,364 | 246,241,364 |

| 주임종장기차입금 | 802,000,000 | 602,000,000 | 602,000,000 | - |

| 전환사채 | - | - | 400,000,000 | 400,000,000 |

| 신주인수권부사채 | 500,000,000 | 500,000,000 | - | - |

| 부채총계 | 2,162,193,051 | 2,056,519,337 | 2,460,731,262 | 1,843,706,058 |

| 자본 | ||||

| 보통주자본금 | 1,184,000,000 | 1,565,882,500 | 1,565,882,500 | 1,792,980,500 |

| 우선주자본금 | 50,000,000 | 50,000,000 | 50,000,000 | 50,000,000 |

| 자본잉여금 | 475,000,000 | 3,159,117,330 | 3,159,117,330 | 7,001,711,170 |

| 미처리결손금 | (1,876,494,109) | (2,664,010,527) | (3,520,641,431) | (4,222,170,939) |

| 자본총계 | (167,494,109) | 2,110,989,303 | 1,254,358,399 | 4,622,520,731 |

| 부채와 자본총계 | 1,994,698,942 | 4,167,508,640 | 3,715,089,661 | 6,466,226,789 |

(Source: 피합병법인 제시자료)

(2) 손익계산서

| (단위: 원) |

| 과 목 | 2018년 12월 | 2019년 12월 | 2020년 12월 | 2021년 6월 |

|---|---|---|---|---|

| Ⅰ.매출액 | 63,007,025 | 337,831,348 | 582,299,572 | 254,958,617 |

| Ⅱ.매출원가 | 26,681,023 | 484,919,918 | 637,500,883 | 349,943,733 |

| Ⅲ.매출총손실(이익) | (36,326,002) | 147,088,570 | 55,201,311 | 94,985,116 |

| Ⅳ.판매비와관리비 | 374,818,670 | 473,747,140 | 786,214,727 | 525,417,964 |

| Ⅴ.영업손실 | 338,492,668 | 620,835,710 | 841,416,038 | 620,403,080 |

| Ⅵ.영업외수익 | 6,886,286 | 14,281,505 | 8,869,464 | 7,777,591 |

| 이자수익 | 173,544 | 200,815 | 1,016,444 | 367,313 |

| 외환차익 | 552,900 | 841,771 | 5,525,595 | 2,043,506 |

| 고용유지지원금 |

- | - | - | 5,010,660 |

| 잡이익 | 6,159,842 | 13,238,919 | 2,327,425 | 356,112 |

| Ⅶ.영업외비용 | 7,538,571 | 49,448,004 | 24,084,330 | 88,904,019 |

| 이자비용 | 5,866,763 | 6,122,080 | 14,013,480 | 86,752,081 |

| 외환차손 | 1,411,337 | 1,881,629 | 9,725,228 | 2,150,751 |

| 잡손실 | 260,471 | 41,444,295 | 345,622 | 1,187 |

| Ⅷ.법인세비용차감전순손실 | 339,144,953 | 656,002,209 | 856,630,904 | 701,529,508 |

| Ⅸ.법인세등 | - | - | - | - |

| Ⅹ.당기순손실 | 339,144,953 | 656,002,209 | 856,630,904 | 701,529,508 |

(Source: 피합병법인 제시자료)

5.3. 피합병법인의 수익가치 산정내역

5.3.1. 평가방법의 개요

본 평가인은 수익가치 산정 방법으로 피합병법인의 특성을 감안하여 기업잉여현금흐름법(Free Cash Flow to Firm; 이하 "FCFF")을 채택하였습니다. 피합병법인의 향후 추정기간 동안 영업이익을 추정한 후 법인세 등을 감안한세후영업이익에서 감가상각비, 운전자본의 증감을 반영하고, 투자현금흐름(CAPEX; Capital Expenditure, 이하 "CAPEX")을 차감하여 기업잉여현금흐름(FCFF)을 산출합니다. 이 기업잉여현금흐름에 내재된 위험을 반영한 적절한 가중평균자본비용(WACC; Weighted Average Cost of Capital, 이하 "WACC")으로 할인하여 영업가치를 산정한 후, 투자주식 등 비영업자산을 가산하고, 순차입금을 차감하여 피합병법인의 수익가치를 평가하였습니다.

5.3.2. 평가방법의 전제조건

(1) 평가기준일 및 평가에 이용한 재무제표

본 평가는 주요사항보고서 제출일이 속하는 최근 결산 사업연도말인 2020년 12월 31일을 평가기준일로 하여 분석기준일까지 이용가능한 최근 결산 실적(2021년 3월 31일)을 반영하여 수행하였습니다.

(2) 평가에 이용한 재무제표

본 평가시 적용한 과거 재무제표 중 2019년~2020년의 재무제표는 일반기업회계기준에 의해 작성되어 감사받은 재무제표입니다.

(3) 현금흐름 분석기간

현금흐름 분석기간은 합리적으로 예측 가능한 미래로서 현금흐름이 정상상태(Steadystate)에 도달하리라 예측되는 기간으로 2021년 1월 1일부터 2025년 12월 31일까지 추정하였으며, 피합병법인으로부터 제시 받은 현금흐름을 분석 후 독립적으로 재검토하여 반영하였습니다. 또한 현금흐름은 기말에 발생하는 것으로 가정하였습니다.

(4) 계속기업가정과 영구성장률

계속기업 가정 하에 2025년 이후의 영구성장률은 보수적인 관점에서 없는 것으로 적용하였습니다.

(5) 주요 거시경제지표 및 법인세율

1) 주요 거시경제지표

2021년 이후 주요 거시경제지표는 국회예산정책처의 중장기 재정전망에서 사용하는예측치를 적용하였으며, 연도별 적용환율은 다음과 같습니다.

| 구분 | 2021년 | 2022년 | 2023년 | 2024년 | 2025년 |

|---|---|---|---|---|---|

| 원/달러 환율(기준환율) | 1,184 | 1,166 | 1,154 | 1,142 | 1,142 |

(Source: 국회예산정책처 2021년 및 중기 경제전망)

또한, 소비자물가상승률은 2030년까지 장기 재정전망의 평균소비자물가상승률인 1.4%를 적용하였고 회사의 임금상승률은 과거 5년 평균명목임금상승률 3.38%(대통령직속일자리 위원회)를 적용합니다.

2) 법인세율

법인세 등은 추정된 법인세비용차감전계속사업이익이 과세표준과 동일하며 이에 따라 별도의 세무조정사항이 발생되지 않는 것으로 가정하고, 동 금액을 과세표준으로 하여 현행 법인세율(지방소득세 포함)을 적용하여 추정하였습니다.

| 과세표준 | 세율 (지방소득세 포함) |

|---|---|

| 과세표준 2억원 이하 | 11.0% |

| 과세표준 2억원 초과 200억원 이하 | 22.0% |

| 과세표준 200억원 초과 3,000억원 이하 | 24.2% |

| 과세표준 3,000억원 초과 | 27.5% |

5.3.3. 피합병법인의 수익가치 산정결과

피합병법인의 과거실적 및 향후 추정기간 동안의 기업잉여현금흐름과 수익가치 산정결과는 다음과 같습니다.

| (단위: 백만원) |

| 구분 | 실적 | 추정 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 상반기 |

2021년 | 2022년 | 2023년 | 2024년 | 2025년 | |

| 매출액 | 63 | 338 | 582 | 255 | 1,988 | 8,946 | 15,055 | 24,254 | 31,964 |

| 매출원가 | (27) | (485) | (638) | (350) | (1,184) | (3,486) | (6,891) | (10,392) | (14,262) |