|

|

대표이사 확인서명 |

정 정 신 고 (보고)

| 2021년 08월 30일 |

1. 정정대상 공시서류 : 증권신고서(합병)

2. 정정대상 공시서류의 최초제출일 : 2021년 05월 03일

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2021년 05월 03일 | 증권신고서(합병) | 최초제출 |

| 2021년 05월 14일 | [기재정정] 증권신고서(합병) | 자진정정 (파란색) |

| 2021년 05월 25일 | [기재정정] 증권신고서(합병) | 자진정정 (빨간색) |

| 2021년 06월 14일 | [기재정정] 증권신고서(합병) | 금융감독원 정정요구사항 반영 (초록색) |

| 2021년 08월 19일 | [기재정정] 증권신고서(합병) | 자진정정 (보라색) |

| 2021년 08월 30 | [기재정정] 증권신고서(합병) | 자진정정 (주황색) |

3. 정정사항

금번 정정신고서는 일정변경 및 단순 기재정정으로, 정정사항은 편의를 위해 '굵은 주황색'으로 기재하였습니다.

| 항 목 | 정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|

| 요약정보 | |||

| I. 핵심투자위험 | 일정변경 및 기재정정 |

본문 정정 사항을 동일하게 반영하였습니다. | |

| III. 주요일정 | 주1) 정정 전 | 주1) 정정 후 | |

| 제1부 합병의 개요 | |||

| I. 합병에 관한 기본사항 | |||

| 4. 진행경과 및 일정 | 일정변경 및 기재정정 | 주2) 정정 전 | 주2) 정정 후 |

| III. 합병의 요령 | |||

| 1. 신주의 배정 | 일정변경 및 기재정정 | 주3) 정정 전 | 주3) 정정 후 |

| 8. 채권자 보호절차 | 주4) 정정 전 | 주4) 정정 후 | |

| 9. 그 밖의 합병 등 조건 | 주5) 정정 전 | 주5) 정정 후 | |

| V. 신주의 주요 권리내용에 관한 사항 | |||

| 1. 합병시 발행되는 신주의 주요 권리내용 | 일정변경 및 기재정정 | 주6) 정정 전 | 주6) 정정 후 |

| Ⅵ. 투자위험요소 | |||

| 1. 합병의 성사를 어렵게 하는 위험요소 |

일정변경 및 기재정정 | 주7) 정정 전 | 주7) 정정 후 |

| 2. 합병에 따라 배정되는 신주의 향후 상장 추진 또는 상장폐지 가능성 |

주8) 정정 전 | 주8) 정정 후 | |

| 기타위험 가. | 주9) 정정 전 | 주9) 정정 후 | |

| 기타위험 나. | 주10) 정정 전 | 주10) 정정 후 | |

| VII. 주식매수청구권에 관한 사항 | |||

| 3. 행사절차, 방법, 기간 및 장소 | 일정변경 및 기재정정 | 주11) 정정 전 | 주11) 정정 후 |

| 제2부 당사회사에 관한 사항 | |||

| [피합병회사]I. 회사의 개요 | |||

| 3. 자본금 변동사항 | 일정변경 및 기재정정 | 주12) 정정 전 | 주12) 정정 후 |

| [피합병회사]III. 재무에 관한 사항 | |||

| 7-1. 증권의 발행을 통한 자금조달 실적 | 일정변경 및 기재정정 | 주13) 정정 전 | 주13) 정정 후 |

주1) 정정 전

III. 주요일정

| 이사회 결의일 | 2021년 01월 26일 | |

| 계약일 | 2021년 01월 26일 | |

| 주주총회를 위한 주주확정일 | 2021년 08월 23일 | |

| 승인을 위한 주주총회일 | 2021년 09월 17일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2021년 09월 17일 |

| 종료일 | 2021년 10월 07일 | |

| (주식매수청구가격-회사제시) | (주)금호에이치티: 2,499원 다이노나(주): 4,340원 |

|

| 주주확정일 및 주주명부 폐쇄 공고 주주총회 소집 통지 및 공고일 합병반대의사 통지 접수기간 채권자 이의제출 공고일 채권자 이의 제출기간 합병기일 합병종료보고 총회일 합병종료보고 공고일 합병등기 예정일(해산등기 예정일) 주권상장 예정일 |

2021년 08월 23일 2021년 09월 02일 2021년 09월 02일~2021년 09월 16일 2021년 09월 17일 2021년 09월 17일~2021년 10월 18일 2021년 10월 19일 2021년 10월 20일 2021년 10월 20일 2021년 10월 26일 2021년 11월 09일 |

|

| (주1) 상기 합병일정은 본 증권신고서 제출일 현재 예상일정으로, 관계기관과의 협의 및 승인 과정 등에 의해 변경될 수 있습니다. |

주1) 정정 후

III. 주요일정

| 이사회 결의일 | 2021년 01월 26일 | |

| 계약일 | 2021년 01월 26일 | |

| 주주총회를 위한 주주확정일 | 2021년 08월 23일 |

|

| 승인을 위한 주주총회일 | 2021년 09월 29일 |

|

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2021년 09월 29일 |

| 종료일 | 2021년 10월 19일 |

|

| (주식매수청구가격-회사제시) | (주)금호에이치티: 2,499원 다이노나(주): 4,340원 |

|

| 주주확정일 및 주주명부 폐쇄 공고 주주총회 소집 통지 및 공고일 합병반대의사 통지 접수기간 채권자 이의제출 공고일 채권자 이의 제출기간 합병기일 합병종료보고 총회일 합병종료보고 공고일 합병등기 예정일(해산등기 예정일) 주권상장 예정일 |

2021년 08월 23일 2021년 09월 14일 2021년 09월 14일~2021년 09월 28일 2021년 09월 29일 2021년 09월 29일~2021년 10월 29일 2021년 11월 01일 2021년 11월 02일 2021년 11월 02일 2021년 11월 08일 2021년 11월 22일 |

|

| (주1) 상기 합병일정은 본 증권신고서 제출일 현재 예상일정으로, 관계기관과의 협의 및 승인 과정 등에 의해 변경될 수 있습니다. |

주2) 정정 전

4. 진행경과 및 일정

가. 진행경과

| 일자 | 내용 |

|---|---|

| 2020년 12월 26일 ~ 2020년 1월 25일 | 동 기간 동안의 주가 및 거래량 기준 합병비율 산출 |

| 2021년 01월 26일 | 합병계약 체결에 관한 이사회 결의 |

| 2021년 01월 26일 | 합병계약 체결 |

나. 주요일정

| 구 분 | 주식회사 금호에이치티 (존속회사) |

다이노나 주식회사 (소멸회사) |

|

|---|---|---|---|

| 이사회 결의일 | 2021년 01월 26일 | ||

| 합병계약일 | 2021년 01월 26일 | ||

| 주주명부 확정 기준일 | 2021년 08월 23일 |

||

| 주주명부 폐쇄기간 | 시작일 | 2021년 08월 24일 | |

| 종료일 | 2021년 08월 30일 | ||

| 합병반대의사 통지 접수기간 | 시작일 | 2021년 09월 02일 |

|

| 종료일 | 2021년 09월 16일 |

||

| 주주총회 예정일자 | 2021년 09월 17일 |

||

| 주식매수청구권 행사 기간 | 시작일 | 2021년 09월 17일 |

|

| 종료일 | 2021년 10월 07일 |

||

| 매매거래 정지예정기간 | 시작일 | - | 2021년 10월 15일 |

| 종료일 | - | 2021년 11월 08일 | |

| 채권자 이의제출기간 | 시작일 | 2021년 09월 17일 |

|

| 종료일 | 2021년 10월 18일 |

||

| 합병기일 | 2021년 10월 19일 |

||

| 종료보고 총회일 | 2021년 10월 20일 |

||

| 합병등기예정일자 | 2021년 10월 26일 |

||

| 신주권교부예정일 | - | ||

| 신주의 상장예정일 | 2021년 11월 09일 |

||

| (주1) | 상기 합병일정은 본 증권신고서 제출일 현재 예상일정으로, 관계기관과의 협의 및 승인 과정 등에 의해 변경될 수 있습니다. |

| (주2) | 2019년 09월 16일 주식ㆍ사채 등의 전자등록에 관한 법률("전자증권법")의 도입에 따른 다음의 변동사항이 발생하는 점 투자자들께서는 참고해주시기 바랍니다. - 주식ㆍ사채 등의 전자등록에 관한 법률("전자증권법") 제37조 및 제66조에 의거하여 주주확정 기준일 이후 즉각적으로 소유자명세 확인이 가능하므로, 모든 상장법인은 주주명부 폐쇄와 관련된 업무가 생략되었습니다. - 주식ㆍ사채 등의 전자등록에 관한 법률("전자증권법") 제65조에 의거하여 기존의 피합병회사의 1개월 이상의 구주권 제출기간은 폐지되고 병합기준일(합병기일)부터 2주 전까지 주식병합공고 및 통지만 필요하며, 이에 따라 합병신주는 기존의 구주권 제출기간 종료 익일이 아닌 병합기준일(합병기일)에 효력이 발생하게 됩니다. - 주식ㆍ사채 등의 전자등록에 관한 법률("전자증권법") 제25조에 의거하여 합병신주는 전자등록계좌부에 전자등록될 예정이며 신주권교부가 이루어지지 않습니다. |

| (주3) | 주식매수청구권 행사에 따른 주식매수청구대금 지급예정일은 다음과 같으며 합병당사회사의 사정으로 인해 변동될 수 있습니다. - (주)금호에이치티 : 주식매수청구기간 종료일(2021년 10월 07일)로부터 1개월 이내 지급할 예정입니다. - 다이노나(주) : 주식매수청구기간 종료일(2021년 10월 07일)로부터 1개월 이내 지급할 예정입니다. |

주2) 정정 후

4. 진행경과 및 일정

가. 진행경과

| 일자 | 내용 |

|---|---|

| 2020년 12월 26일 ~ 2020년 1월 25일 | 동 기간 동안의 주가 및 거래량 기준 합병비율 산출 |

| 2021년 01월 26일 | 합병계약 체결에 관한 이사회 결의 |

| 2021년 01월 26일 | 합병계약 체결 |

나. 주요일정

| 구 분 | 주식회사 금호에이치티 (존속회사) |

다이노나 주식회사 (소멸회사) |

|

|---|---|---|---|

| 이사회 결의일 | 2021년 01월 26일 | ||

| 합병계약일 | 2021년 01월 26일 | ||

| 주주명부 확정 기준일 | 2021년 08월 23일 |

||

| 주주명부 폐쇄기간 | 시작일 | 2021년 08월 24일 | |

| 종료일 | 2021년 08월 30일 | ||

| 합병반대의사 통지 접수기간 | 시작일 | 2021년 09월 14일 |

|

| 종료일 | 2021년 09월 28일 |

||

| 주주총회 예정일자 | 2021년 09월 29일 |

||

| 주식매수청구권 행사 기간 | 시작일 | 2021년 09월 29일 |

|

| 종료일 | 2021년 10월 19일 |

||

| 매매거래 정지예정기간 | 시작일 | - | 2021년 10월 28일 |

| 종료일 | - | 2021년 11월 19일 |

|

| 채권자 이의제출기간 | 시작일 | 2021년 09월 29일 |

|

| 종료일 | 2021년 10월 29일 |

||

| 합병기일 | 2021년 11월 01일 |

||

| 종료보고 총회일 | 2021년 11월 02일 |

||

| 합병등기예정일자 | 2021년 11월 08일 |

||

| 신주권교부예정일 | - | ||

| 신주의 상장예정일 | 2021년 11월 22일 |

||

| (주1) | 상기 합병일정은 본 증권신고서 제출일 현재 예상일정으로, 관계기관과의 협의 및 승인 과정 등에 의해 변경될 수 있습니다. |

| (주2) | 2019년 09월 16일 주식ㆍ사채 등의 전자등록에 관한 법률("전자증권법")의 도입에 따른 다음의 변동사항이 발생하는 점 투자자들께서는 참고해주시기 바랍니다. - 주식ㆍ사채 등의 전자등록에 관한 법률("전자증권법") 제37조 및 제66조에 의거하여 주주확정 기준일 이후 즉각적으로 소유자명세 확인이 가능하므로, 모든 상장법인은 주주명부 폐쇄와 관련된 업무가 생략되었습니다. - 주식ㆍ사채 등의 전자등록에 관한 법률("전자증권법") 제65조에 의거하여 기존의 피합병회사의 1개월 이상의 구주권 제출기간은 폐지되고 병합기준일(합병기일)부터 2주 전까지 주식병합공고 및 통지만 필요하며, 이에 따라 합병신주는 기존의 구주권 제출기간 종료 익일이 아닌 병합기준일(합병기일)에 효력이 발생하게 됩니다. - 주식ㆍ사채 등의 전자등록에 관한 법률("전자증권법") 제25조에 의거하여 합병신주는 전자등록계좌부에 전자등록될 예정이며 신주권교부가 이루어지지 않습니다. |

| (주3) | 주식매수청구권 행사에 따른 주식매수청구대금 지급예정일은 다음과 같으며 합병당사회사의 사정으로 인해 변동될 수 있습니다. - (주)금호에이치티 : 주식매수청구기간 종료일(2021년 10월 19일)로부터 1개월 이내 지급할 예정입니다. - 다이노나(주) : 주식매수청구기간 종료일(2021년 10월 19일)로부터 1개월 이내 지급할 예정입니다. |

주3) 정정 전

1. 신주의 배정

가. 신주 배정내용

합병기일 기준 피합병회사인 다이노나(주)의 주주명부에 기재되어 있는 보통주주에 대하여 다이노나(주) 보통주식 1주(액면가액 500원)당 합병회사인 (주)금호에이치티의 보통주식(액면가액 500원) 1.7390213주를 발행 및 교부할 예정입니다. 증권신고서 제출일 현재 피합병법인인 다이노나(주)는 상환전환우선주 83,334주와 전환우선주 151,276주가 발행되어 있으며, 피합병회사인 다이노나(주)의 주주명부에 기재되어 있는 우선주주에 대하여 다이노나(주) 우선주식 1주(액면가액 500원)당 합병회사인 (주)금호에이치티의 우선주식(액면가액 500원) 1.7390213주를 발행 및 교부할 예정입니다.

- 배정 기준일 : 2021년 10월 19일 (합병기일)

나. 신주 배정 시 발생하는 단주 처리방법

합병신주의 배정으로 1주 미만의 단주가 발생하는 경우에는 상환전환우선주, 전환우선주 주주들에게는 본건 합병의 합병비율 결정을 위하여 산정된 (주)금호에이치티 상환전환우선주, 전환우선주의 합병가액으로, 보통주 주주들에게는 합병신주의 주권상장일에 한국거래소에서 거래되는 종가를 기준으로 계산된 금액을 현금으로 지급할 예정이며, 해당 단주는 존속회사가 상법 제341조의2 제3호에 따라 자기주식으로 취득합니다.

다. 자기주식 및 포합주식에 대한 신주배정

합병법인인 (주)금호에이치티는 2021년 10월 19일 합병기일 기준 피합병법인인 다이노나(주)가 주식매수청구권을 행사한 주주들로부터 매수한 자기주식에 대해 동일하게 합병신주를 교부하고 이를 자기주식으로 보유할 예정입니다. 또한 합병법인인 (주)금호에이치티가 보유한 다이노나(주) 발행 주식에 대하여 합병신주를 배정할 예정입니다.

(중략)

라. 신주의 상장 등에 관한 사항

(주)금호에이치티는 한국거래소 유가증권시장에 본 합병에 따라 발행되는 합병신주(보통주)에 대한 상장을 신청할 예정입니다.

- 신주 상장 예정일 : 2021년 11월 09일

합병신주의 상장 예정일은 상기와 같이 2021년 11월 09일이며, 2019년 09월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 및 승인 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.

주3) 정정 후

1. 신주의 배정

가. 신주 배정내용

합병기일 기준 피합병회사인 다이노나(주)의 주주명부에 기재되어 있는 보통주주에 대하여 다이노나(주) 보통주식 1주(액면가액 500원)당 합병회사인 (주)금호에이치티의 보통주식(액면가액 500원) 1.7390213주를 발행 및 교부할 예정입니다. 증권신고서 제출일 현재 피합병법인인 다이노나(주)는 상환전환우선주 83,334주와 전환우선주 151,276주가 발행되어 있으며, 피합병회사인 다이노나(주)의 주주명부에 기재되어 있는 우선주주에 대하여 다이노나(주) 우선주식 1주(액면가액 500원)당 합병회사인 (주)금호에이치티의 우선주식(액면가액 500원) 1.7390213주를 발행 및 교부할 예정입니다.

- 배정 기준일 : 2021년 11월 01일 (합병기일)

나. 신주 배정 시 발생하는 단주 처리방법

합병신주의 배정으로 1주 미만의 단주가 발생하는 경우에는 상환전환우선주, 전환우선주 주주들에게는 본건 합병의 합병비율 결정을 위하여 산정된 (주)금호에이치티 상환전환우선주, 전환우선주의 합병가액으로, 보통주 주주들에게는 합병신주의 주권상장일에 한국거래소에서 거래되는 종가를 기준으로 계산된 금액을 현금으로 지급할 예정이며, 해당 단주는 존속회사가 상법 제341조의2 제3호에 따라 자기주식으로 취득합니다.

다. 자기주식 및 포합주식에 대한 신주배정

합병법인인 (주)금호에이치티는 2021년 11월 01일 합병기일 기준 피합병법인인 다이노나(주)가 주식매수청구권을 행사한 주주들로부터 매수한 자기주식에 대해 동일하게 합병신주를 교부하고 이를 자기주식으로 보유할 예정입니다. 또한 합병법인인 (주)금호에이치티가 보유한 다이노나(주) 발행 주식에 대하여 합병신주를 배정할 예정입니다.

(중략)

라. 신주의 상장 등에 관한 사항

(주)금호에이치티는 한국거래소 유가증권시장에 본 합병에 따라 발행되는 합병신주(보통주)에 대한 상장을 신청할 예정입니다.

- 신주 상장 예정일 : 2021년 11월 22일

합병신주의 상장 예정일은 상기와 같이 2021년 11월 22일이며, 2019년 09월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 및 승인 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.

주4) 정정 전

8. 채권자 보호 절차

가. 채권자의 이의제출

각 합병 당사자는 상법 제232조 및 제527조의5의 규정에 따라 다음과 같은 채권자 보호절차를 진행할 예정입니다.

가. 상법 제527조의5 제1항에 의거 각 합병 당사자는 주주총회의 승인결의가 있은 날부터 2주내에 채권자에 대하여 합병에 이의가 있으면 1월 이상의 기간 내에 이를 제출할 것을 공고하고 알고 있는 채권자에 대하여는 각각 이를 최고하여야 합니다.

나. 상법 제232조 제2항에 의거 채권자가 위 기간 내에 이의를 제출하지 아니한 때에는 합병을 승인한 것으로 간주합니다.

다. 상법 제232조 제3항에 의거 이의를 제출한 채권자가 있는 때에는 각 합병 당사자는 그 채권자에 대하여 변제 또는 상당한 담보를 제공하거나 이를 목적으로 하여 상당한 재산을 신탁회사에 신탁합니다.

| 구분 | 일자 및 장소 | |

|---|---|---|

| 채권자 이의제출 공고 | 2021년 09월 17일 | |

| 채권자 이의제출 기간 | 2021년 09월 17일 ~ 2021년 10월 18일 |

|

| 공고매체 | 주식회사 금호에이치티 | 회사 홈페이지 (http://www.kumhoht.co.kr) |

| 다이노나 주식회사 | 회사 홈페이지 (http://www.dinonainc.com) |

|

| 채권자 이의제출 장소 | 주식회사 금호에이치티 | 광주광역시 광산구 용아로 717 |

| 다이노나 주식회사 | 경기도 성남시 분당구 판교로 228번길 15, 3동 902호(삼평동, 판교세븐벤처밸리1) | |

라. 상법 제439조 제3항 및 제530조 제2항에 의거 사채권자가 이의를 제기하려면 사채권자집회의 결의가 있어야 하며, 이 경우 법원은 이해관계인의 청구에 의하여 사채권자를 위하여 이의 제기 기간을 연장할 수 있습니다.

마. 합병 소멸회사인 다이노나(주)가 합병기일 현재 보유하고 있는 부채에 대한 일체의 권리의무는 합병 존속회사인 (주)금호에이치티가 승계합니다.

주4) 정정 후

8. 채권자 보호 절차

가. 채권자의 이의제출

각 합병 당사자는 상법 제232조 및 제527조의5의 규정에 따라 다음과 같은 채권자 보호절차를 진행할 예정입니다.

가. 상법 제527조의5 제1항에 의거 각 합병 당사자는 주주총회의 승인결의가 있은 날부터 2주내에 채권자에 대하여 합병에 이의가 있으면 1월 이상의 기간 내에 이를 제출할 것을 공고하고 알고 있는 채권자에 대하여는 각각 이를 최고하여야 합니다.

나. 상법 제232조 제2항에 의거 채권자가 위 기간 내에 이의를 제출하지 아니한 때에는 합병을 승인한 것으로 간주합니다.

다. 상법 제232조 제3항에 의거 이의를 제출한 채권자가 있는 때에는 각 합병 당사자는 그 채권자에 대하여 변제 또는 상당한 담보를 제공하거나 이를 목적으로 하여 상당한 재산을 신탁회사에 신탁합니다.

| 구분 | 일자 및 장소 | |

|---|---|---|

| 채권자 이의제출 공고 | 2021년 09월 29일 |

|

| 채권자 이의제출 기간 | 2021년 09월 29일 ~ 2021년 10월 29일 |

|

| 공고매체 | 주식회사 금호에이치티 | 회사 홈페이지 (http://www.kumhoht.co.kr) |

| 다이노나 주식회사 | 회사 홈페이지 (http://www.dinonainc.com) |

|

| 채권자 이의제출 장소 | 주식회사 금호에이치티 | 광주광역시 광산구 용아로 717 |

| 다이노나 주식회사 | 경기도 성남시 분당구 판교로 228번길 15, 3동 902호(삼평동, 판교세븐벤처밸리1) | |

라. 상법 제439조 제3항 및 제530조 제2항에 의거 사채권자가 이의를 제기하려면 사채권자집회의 결의가 있어야 하며, 이 경우 법원은 이해관계인의 청구에 의하여 사채권자를 위하여 이의 제기 기간을 연장할 수 있습니다.

마. 합병 소멸회사인 다이노나(주)가 합병기일 현재 보유하고 있는 부채에 대한 일체의 권리의무는 합병 존속회사인 (주)금호에이치티가 승계합니다.

주5) 정정 전

9. 그 밖의 합병 등 조건

(중략)

마. 합병기일

본 합병기일은 2021년 10월 19일로 할 예정입니다. 다만, 합병절차의 진행상 필요한 경우에는 합병당사회사들의 합의 하에 이를 변경할 수 있습니다.

바. 관할합의

합병계약의 체결, 이행, 해석, 또는 본 계약의 위반과 관련하여 (주)금호에이치티와 다이노나(주) 사이에서 발생하는 분쟁은 서울중앙지방법원을 전속적 관할법원으로 하여 해결하기로 합의하였습니다.

사. 자산, 부채 및 권리 의무의 승계

소멸회사인 다이노나(주)는 본건 합병의 결과 그 자산과 부채, 권리의무의 일체를 존속회사인 (주)금호에이치티에 인계하고 존속회사는 이를 승계합니다.

주5) 정정 후

9. 그 밖의 합병 등 조건

(중략)

마. 합병기일

본 합병기일은 2021년 11월 01일로 할 예정입니다. 다만, 합병절차의 진행상 필요한 경우에는 합병당사회사들의 합의 하에 이를 변경할 수 있습니다.

바. 관할합의

합병계약의 체결, 이행, 해석, 또는 본 계약의 위반과 관련하여 (주)금호에이치티와 다이노나(주) 사이에서 발생하는 분쟁은 서울중앙지방법원을 전속적 관할법원으로 하여 해결하기로 합의하였습니다.

사. 자산, 부채 및 권리 의무의 승계

소멸회사인 다이노나(주)는 본건 합병의 결과 그 자산과 부채, 권리의무의 일체를 존속회사인 (주)금호에이치티에 인계하고 존속회사는 이를 승계합니다.

주6) 정정 전

1. 합병시 발행되는 신주의 주요 권리내용

가. 합병신주의 법상 명칭

(1) 명칭

- 주식회사 금호에이치티 기명식 보통주식

- 주식회사 금호에이치티 기명식 우선주식

(2) 1주당 액면가액 : 500원

(3) 발행 신주

- 주식회사 금호에이치티 기명식 보통주식 57,267,859주

- 주식회사 금호에이치티 기명식 우선주식 407,991주

나. 합병신주의 권리내용

(중략)

(2) 신주의 이익배당기산일

합병신주에 대한 이익배당기산일은 2021년 01월 01일로 합니다.

(3) 신주의 상장 등에 관한 사항

(주)금호에이치티는 한국거래소 유가증권시장에 본 합병에 따라 교부되는 신주에 대한 상장을 신청할 예정입니다.

- 신주권 상장 예정일 : 2021년 11월 09일

주6) 정정 후

1. 합병시 발행되는 신주의 주요 권리내용

가. 합병신주의 법상 명칭

(1) 명칭

- 주식회사 금호에이치티 기명식 보통주식

- 주식회사 금호에이치티 기명식 우선주식

(2) 1주당 액면가액 : 500원

(3) 발행 신주

- 주식회사 금호에이치티 기명식 보통주식 57,267,859주

- 주식회사 금호에이치티 기명식 우선주식 407,991주

나. 합병신주의 권리내용

(중략)

(2) 신주의 이익배당기산일

합병신주에 대한 이익배당기산일은 2021년 01월 01일로 합니다.

(3) 신주의 상장 등에 관한 사항

(주)금호에이치티는 한국거래소 유가증권시장에 본 합병에 따라 교부되는 신주에 대한 상장을 신청할 예정입니다.

- 신주권 상장 예정일 : 2021년 11월 22일

주7) 정정 전

1. 합병의 성사를 어렵게 하는 위험요소

(중략)

마. 기타 유의사항

본 증권신고서에 기재된 내용은 증권신고서 제출일 현재까지 발생되거나 확정된 것으로서 본 증권신고서 제출일 현재 증권신고서 상에 기재된 사항 이외에 본 합병에 영향을 미칠 수 있는 자산, 부채, 현금흐름 또는 손익 상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다.

그러나 본 증권신고서에 의한 합병의 진행 과정에서 관계법령상의 인허가, 승인 및 관계기관과의 협의, 합병회사 및 피합병회사의 주주들의 합병반대통지 결과 등에 의해 합병의 일정이 변경될 수 있습니다.

상기 내용은 관계기관 등과의 협의과정 및 2021년 09월 17일 예정인 임시 주주총회 결과에 따라 변경될 수 있음을 알려드립니다.

주주 및 투자자는 투자의사를 결정함에 있어 본 증권신고서 외에도 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에 있는 본 합병 및 분할합병의 당사회사 공시사항 및 보고사항 등을 참고하시어 투자 의사를 결정하시기 바랍니다.

주7) 정정 후

1. 합병의 성사를 어렵게 하는 위험요소

(중략)

마. 기타 유의사항

본 증권신고서에 기재된 내용은 증권신고서 제출일 현재까지 발생되거나 확정된 것으로서 본 증권신고서 제출일 현재 증권신고서 상에 기재된 사항 이외에 본 합병에 영향을 미칠 수 있는 자산, 부채, 현금흐름 또는 손익 상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다.

그러나 본 증권신고서에 의한 합병의 진행 과정에서 관계법령상의 인허가, 승인 및 관계기관과의 협의, 합병회사 및 피합병회사의 주주들의 합병반대통지 결과 등에 의해 합병의 일정이 변경될 수 있습니다.

상기 내용은 관계기관 등과의 협의과정 및 2021년 09월 29일 예정인 임시 주주총회 결과에 따라 변경될 수 있음을 알려드립니다.

주주 및 투자자는 투자의사를 결정함에 있어 본 증권신고서 외에도 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에 있는 본 합병 및 분할합병의 당사회사 공시사항 및 보고사항 등을 참고하시어 투자 의사를 결정하시기 바랍니다.

주8) 정정 전

2. 합병에 따라 배정되는 신주의 향후 상장 추진 또는 상장폐지 가능성

가. 합병신주 상장예정일

(주)금호에이치티는 한국거래소 유가증권시장에 본 합병에 따라 발행되는 합병신주(보통주)에 대한 상장을 신청할 예정이며, 한국거래소 승인 이후 2021년 11월 09일 상장될 예정입니다.

2019년 09월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 및 승인 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.

나. 상장폐지 가능성

본 합병은 주권상장법인간의 합병으로, 합병회사인 (주)금호에이치티는 합병으로 인한 상장폐지조건에 해당 사항이 없으나, 피합병회사인 다이노나(주)는 합병에 따른 회사 해산으로 인해 상장폐지될 예정입니다.

주8) 정정 후

2. 합병에 따라 배정되는 신주의 향후 상장 추진 또는 상장폐지 가능성

가. 합병신주 상장예정일

(주)금호에이치티는 한국거래소 유가증권시장에 본 합병에 따라 발행되는 합병신주(보통주)에 대한 상장을 신청할 예정이며, 한국거래소 승인 이후 2021년 11월 22일 상장될 예정입니다.

2019년 09월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 및 승인 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.

나. 상장폐지 가능성

본 합병은 주권상장법인간의 합병으로, 합병회사인 (주)금호에이치티는 합병으로 인한 상장폐지조건에 해당 사항이 없으나, 피합병회사인 다이노나(주)는 합병에 따른 회사 해산으로 인해 상장폐지될 예정입니다.

주9) 정정 전

|

가. 합병으로 인한 상환전환우선주, 전환우선주의 전환비율 조정 관련 위험 피합병회사인 다이노나 주식회사는 증권신고서 제출일 현재 상환전환우선주 83,334주와 전환우선주 151,276주를 발행하였으며, 금번 합병에 따른 합병비율 1 : 1.7390213을 기준으로 기 발행된 상환전환우선주 및 전환우선주에 합병신주 144,919주(상환전환우선주), 263,072주(전환우선주)를 부여할 예정입니다. 다만, 해당 상환전환우선주, 전환우선주 계약조건에 따라 투자단가와 공모가격(또는 합병가액)인 4,158원의 80%(3,326원) 또는 70%(2,910원) 중 낮은 금액으로 전환가격이 조정되며, 이를 반영하면 합병신주 상장일 이후 전환 시 발생 가능한 보통주는 1,196,613주입니다. 향후 해당 상환전환우선주, 전환우선주가 보통주로 전환될 경우, 기존주주들의 지분가치가 희석될 위험이 존재합니다. 이에 따라, 합병 성사 이후 상환전환우선주, 전환우선주 주주들이 실제로 전환권을 행사할 경우 상환전환우선주, 전환우선주 보유 주주의 경우 인수계약서상 특약 조건에 따라 합병가액 기준으로 지분가치의 합계액이 합병 전 약 1,294백만원에서 합병 후 약 2,861백만원으로 약 121% 증가할 예정이며, 이에 따라 기존주주들의 지분가치가 희석될 위험이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다. |

피합병회사인 다이노나 주식회사는 증권신고서 제출일 현재 상환전환우선주 83,334주와 전환우선주 151,276주를 발행하였으며, 금번 합병에 따른 합병비율 1 : 1.7390213을 기준으로 기 발행된 상환전환우선주 및 전환우선주에 합병신주 144,919주(상환전환우선주), 263,072주(전환우선주)를 부여할 예정입니다. 다만, 해당 상환전환우선주, 전환우선주 계약조건에 따라 투자단가와 공모가격(또는 합병가액)인 4,158원의 80%(3,326원) 또는 70%(2,910원) 중 낮은 금액으로 전환가격이 조정되며, 이를 반영하면 합병신주 상장일 이후 전환 시 발생 가능한 보통주는 1,196,613주입니다.

| [다이노나(주) 상환전환우선주식, 전환우선주식 전환가 조정내역] |

| (단위: 주, 원) |

| 구분 | 발행 주식수 |

전환가격 조정 전 | 전환가격 조정 후 | ||||

|---|---|---|---|---|---|---|---|

| 전환가격 |

합병 전 주식수 |

합병 후 주식수 |

전환가격 (주1) |

합병 전 전환 가능 보통주 주식수 |

합병 후 전환 가능 보통주 주식수(주1) |

||

| 7회 상환전환우선주 | 83,334 | 6,000 | 83,334 | 144,919 | 3,326 | 150,331 | 261,490 |

|

10회 전환우선주 |

17,300 | 6,000 | 17,300 | 30,086 | 3,326 | 31,208 | 54,285 |

| 11회 전환우선주 | 66,988 | 7,000 | 66,988 | 116,493 | 2,910 | 253,219 | 440,419 |

| 12회 전환우선주 | 66,988 | 7,000 | 66,988 | 116,493 | 2,910 | 253,219 | 440,419 |

| 합계 | 234,610 | 407,991 | 합계 | 687,977 | 1,196,613 | ||

| (주1) 다이노나(주) 합병가액 4,158원의 80%(7회, 10회) 또는 70%(11회, 12회)인 3,326원, 2,910원으로 전환가격 조정을 하였으며, 합병후 주식수는 합병전 주식수에 합병비율 1 : 1.7390213 을 적용하여 산정되었습니다. |

합병회사인 (주)금호에이치티는 피합병회사인 다이노나(주)가 2013년부터 2015년까지 상환전환우선주식 및 전환우선주식 인수계약을 동일한 조건으로 승계하기로 하였으며, 다이노나(주) 상환전환우선주식 및 전환우선주식에 대해서 발행하는 합병회사 (주)금호에이치티의 상환전환우선주식, 전환우선주식은 다이노나(주) 상환전환우선주식, 전환우선주식의 인수계약 상 내용 및 조건과 실질적으로 동일한 조건으로 발행될 예정입니다.

| [합병 전후 발행된 및 발행할 상환전환우선주, 전환우선주 내용 요약] |

| 구분 | 7회 상환전환우선주 | 10회 전환우선주 | 11회, 12회 전환우선주 | |||

|---|---|---|---|---|---|---|

|

합병전 다이노나 발행내역 |

합병후 금호에이치티 발행내역(주1) |

합병전 다이노나 발행내역 |

합병후 금호에이치티 발행내역(주1) |

합병전 다이노나 발행내역 |

합병후 금호에이치티 발행내역(주1) |

|

| 주식의 종류 | 상환전환우선주 | 상환전환우선주 | 전환우선주 | 전환우선주 | 전환우선주 | 전환우선주 |

| 발행주식수(주2) | 83,334주 | 144,919주 | 17,300주 | 30,085주 | 133,976주 | 232,987주 |

| 주당발행가액(주3) | 6,000원 | 3,450원 | 6,000원 | 3,450원 | 11,000원 | 6,325원 |

| 보통주전환가액(주4) | 6,000원 | 1,912원 | 6,000원 | 1,912원 | 7,000원 | 1,673원 |

| 발행금액 | 500,004,000원 | 499,970,550원 | 103,800,000원 | 103,793,250원 | 1,473,736,000원 | 1,473,642,775원 |

| (주1) 합병후 합병법인인 (주)금호에이치티에서 발행예정인 상환전환우선주 및 전환우선주 주요내역입니다. (주2) 합병비율 1:1.7390213를 적용한 합병후 발행예정인 상환전환우선주, 전환우선주입니다. (주3) 합병후 주당발행가액 = 최초 주당발행가액/1.7390213(합병비율) (주4) 합병후 주당전환가액 = 4,158(합병평가가액)*80%또는70%(인수계약서상 조정비율)/1.7390213(합병비율) 출처 : 피합병회사 제시 |

다이노나(주) 상환전환우선주식, 전환우선주식 인수계약서 상 특약 조건에 따라 합병신주 상장일에 주당 전환가격이 3,326원(7회, 10회) 또는 2,910원(11회, 12회)(합병법인 보통주 기준 환산가액)으로 조정될 예정이며, 이에 따라 조정 후 전환비율은 7회 전환상환우선주 및 10회 전환우선주의 경우 우선주 1주당 보통주 1.8043933주로 조정되고 11회, 12회 전환우선주의 경우 우선주 1주당 보통주 3.7806336주로 조정될 예정입니다. 이로인해 합병 후 다이노나(주)의 상환전환우선주 및 전환우선주로 인해 전환가능한 보통주식수는 1,196,613주로 증가할 예정입니다.

| [다이노나(주) 7회 상환전환우선주식 인수계약서 상 특약 사항] |

| 제10조(전환에 관한 사항) (중략) ② 전환비율은 원칙적으로 우선주 대 보통주의 비율을 1대1로 한다. 단, 전환가격이 조정되는 경우에는 조정 후 전환가격에 대한 전환기준가격의 율을 전환비율(산식: 전환가격 조정 후의 전환비율 = 전환기준가격 ÷ 조정 후 전환가격)로 한다. (중략) ⑥ 공개시장 상장 시 공모가격의 80% 또는 상장기업(기업인수목적회사[SPAC]포함)과 우회상장(합병, 주식교환)시 합병가격의 80%가 투자자 인수가격(6,000원/주)에 미달할 경우 보통주 전환가격은 공개시장 상장 시 공모가격의 80% 또는 상장기업(기업인수목적회사[SPAC]포함)과 우회상장(합병, 주식교환)시 합병가격의 80%로 조정된다. (후략) |

| 출처: 피합병회사 제시 |

| [다이노나(주) 10회 전환우선주식 인수계약서 상 특약 사항] |

| 제17조(전환조건의 조정) ① "투자기업"이 제16조에서 규정된 "본건 우선주"의 1주당 취득가격을 하회하는 가격으로 "발행가격 등"을 정하여 "신주 등 발행"하는 경우 제15조 제1항에 의한 "회사" 및 "조합"의 동의여부에 관게없이 전환조건은 다음과 같이 조정된다. 단, 전환조건은 "전환비율" 즉, 본건 우선주 1주당 전환되는 보통주식의 수를 말한다. "본건 우선주"1주당 전환되는 보통주식의 수 = ("조합"의 "본건 우선주"의 1주당 취득가격)/("조합"의 "본건 우선주"의 1주당 취득가격을 하회하는 "발행가격 등" 한편, "본건 우선주" 발행 전에 기 부여된 주식매수선택권의 행사에 의해 발행되는 신주의 주당 발행가격이 "본건 우선주"의 1주당 취득가격을 하회하는 경우는 본 항에 의해 전환조건이 조정되지 않는다. 또한 제34조에 의해 "회사" 및 "조합"의 서면에 의한 사전 동의를 받고 "투자기업"이 "본건 우선주"의 1주당 취득가격을 하회하는 가격으로 행사가격을 정하여 부여된 주식매수선택권의 행사에 의해 신주가 발행되는 경우에도 본 항에 의해 전환조건이 조정되지 않는다. ② "투자기업"이 한국거래소의 유가증권시장 또는 코스닥시장 및 해외증권시장(이하"증권시장"이라 한다)을 통해 우회상장(이하"우회상장"이라 한다)하거나, "증권시장"에 상장되어 있는 기업(스팩 포함) 또는 비상장 기업과의 인수, 합병 등의 거래(이하 "M&A"라 한다)를 추진하는 경우, "본건 우선주"의 보통주 전환시 전환비율은 아래 중 높은 값으로 재조정 된다.. 가. 직전 조정된 전환비율(제1항 및 제2항에 의해 조정된 전환비율을 말한다.) 나. ["본건 우선주"의 1주당 취득가격]을 ["우회상장" 또는 "M&A"시의 '주당가치평가액'의 80%에 해당하는 가격]으로 나눈 값(단, '주당가치평가액'은 "우회상장" 또는 "M&A"와 관련하여 회계법인에 의해 수행된 기업가치평가를 통해 산정된 "투자기업"의 1주당 가치평가액을 말한다.) (후략) |

| 출처: 피합병회사 제시 |

| [다이노나(주) 11회, 12회 전환우선주식 인수계약서 상 특약 사항] |

| 제15조(전환권) (중략) ② 전환조건은 "본건 우선주" 1주당 보통주 1주로 한다. 다만, 제17조에 의해 전환가격의 조정이 있는 경우에는 이에 따른다. 제17조(전환가격의 조정) ① "투자기업"이 제16조에서 규정된 "본건 우선주"의 1주당 취득가격을 하회하는 가격으로 "발행가격 등"을 정하여 "신주 등 발행"하는 경우 제16조 제1항에 의한 "회사" 및 "조합"의 동의여부에 관계없이 전환가격은 다음과 같이 조정된다. 조정 후 전환가격 = [(조정 전 전환가격 x 기발행주식수) + 1주당 발행가액 x 신발행주식수)] / (기발행주식수 + 신발행주식수) 한편, "본건 우선주" 발행 전에 기 부여된 주식매수선택권의 행사에 의해 발행되는 신주의 주당 발행가격이 "본건"우선주"의 1주당 취득가격을 하회하는 경우는 본 항에 의해 전환조건이 조정되지 않는다. 또한 제34조에 의해 "회사" 및 "조합"의 서면에 의한 사전 동의를 받고 "투자기업"이 "본건 우선주"의 1주당 취득가격을 하회하는 가격으로 행사가격을 정하여 부여된 주식매수선택권의 행사에 의해 신주가 발행되는 경우에도 본 항에 의해 전환조건이 조정되지 않는다. ② "투자기업"이 투자일로부터 2년 이내에 유가증권시장 및 코스닥시장에 상장되지 아니하는 경우에는 전환가격은 다음과 같이 조정된다.(단, 코넥스시장은 제외한다.) "본건 우선주" 1주당 전환가격 = 7,000원 (중략) ④ "투자기업"의 "기업공개" 및 기업인수, 합병 등과 관련하여, "본건 우선주"의 보통주 전환시 전환가격은 아래 각 호와 같이 조정된다. 1. "투자기업"이 "기업공개"하는 경우, "본건 우선주"의 보통주 전환시 전환가격은 아래 중 낮은 값으로 재조정 된다. 가. "본건 우선주 1주당 취득가격" 나. "기업공개"시의 '주당공모가격'의 70%에 해당하는 가격 2. "투자기업"이 한국거래소의 유가증권시장 또는 코스닥시장 및 해외증권시장(이하 "증권시장"이라 한다)을 통해 우회상장(이하 "우회상장"이라 한다)하거나, "증권시장"에 상장되어 있는 기업(스팩포함) 또는 비상장 기업과의 인수, 합병 등의 거래(이하 M&A"라 한다)를 추진하는 경우,"본건 우선주"의 보통주 전환시 전환가격은 아래 중 낮은 값으로 재조정된다. 가. "본건 우선주 1주당 취득가격" 나. "우회상장" 또는 "M&A"시의 '주당가치평가액'의 70%에 해당하는 가격(단, '주당가치평가액'은 "우회상장" 또는 "M&A"와 관련하여 회계법인에 의해 수행된 기업가치평가를 통해 산정된 "투자기업"의 1주당 가치평가액을 말한다) |

| 출처: 피합병회사 제시 |

한편, 합병대상회사 상환전환우선주, 전환우선주의 합병 후 보통주 전환비율에 따라 전환될 잠재적보통주식수 및 보통주평가금액은 다음과 같습니다.

| 구분 | 7회 상환전환우선주 | 10회 전환우선주 | 11회, 12회 전환우선주 | |||

|---|---|---|---|---|---|---|

| 합병전 | 합병후 | 합병전 | 합병후 | 합병전 | 합병후 | |

| A. 상환전환우선주 주식수 | 83,334주 | 144,919주 | 17,300주 | 30,085주 | 133,976주 | 232,987주 |

| B. 주당 발행가액(주1) | 6,000원 | 3,450원 | 6,000원 | 3,450원 | 11,000원 | 6,325원 |

| C. 주당 전환가액(주2) | 6,000원 | 1,912원 | 6,000원 | 1,912원 | 7,000원 | 1,673원 |

| D. 보통주 전환비율(B/C) | 1:1 | 1:1.8043933 | 1:1 | 1:1.8043933 | 1:1.5714286 | 1:3.7806336 |

| E. 전환가능 보통주식수(A*D) | 83,334주 | 261,490주 | 17,300주 | 54,285주 | 210,533주 | 880,838주 |

| F. 전환시 보통주평가액(주3) | 346,502,772원 | 625,222,590원 | 71,933,400원 | 129,795,435원 | 875,396,214원 | 2,106,083,658원 |

| G. 전환시 보통주평가액 증감(주4) | 278,719,818원 | 57,862,035원 | 1,230,687,444원 | |||

| H. 전환시 보통주평가금액 증가율(G/F) | 80.44% | 80.44% | 140.59% | |||

|

(주1) 합병후 주당발행가액 = 최초주당발행가액/1.7390213(합병비율) (주3) 전환시 보통주평가액은 합병전은 다이노나(주) 합병평가가액을 적용하였으며 합병후에는 금호에이치티(주) 합병평가가액을 적용하였습니다. |

이에 따라, 합병 성사 이후 상환전환우선주, 전환우선주 주주들이 실제로 전환권을 행사할 경우 상환전환우선주, 전환우선주 보유 주주의 경우 인수계약서상 특약 조건에 따라 합병가액 기준으로 지분가치의 합계액이 합병 전 약 1,294백만원에서 합병 후 약 2,861백만원으로 약 121% 증가할 예정이며, 이에 따라 기존주주들의 지분가치가 희석될 위험이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다.

| [합병 후 전환비율 조정에 따른 7회 상환전환우선주의 보통주 전환 가능 예상 주식 수] |

| (단위 : 원, 주) |

| 구분 | 전환가액 조정 전 | 전환가액 조정 후 | 합병 후 | 비고 |

|---|---|---|---|---|

| 주식의 종류 | 다이노나(주) 상환전환우선주 |

다이노나(주) 상환전환우선주 |

(주)금호에이치티 상환전환우선주 |

투자자: 이카리아조합(83,334주) |

| 주식 수 | 83,334주 | 83,334주 | 144,919주 | 합병비율 (주)금호에이치티 : 다이노나(주) = 1 : 1.7390213 |

| 보통주 전환가액 | 6,000원 | 3,326원 | 1,912원 | - MIN(발행회사의 1주당 합병가액의 80%, 본 우선주의 전환가격) - 합병가액 : 합병회사(2,391원), 피합병회사(4,158원) - 조정 후 전환가격 중 원 단위 미만은 절사 |

| 보통주 전환비율 | 1:1 | 1:1.8043933 | 1:1.8043933 | - |

| 보통주 전환 가능 주식 수 |

83,334주 | 150,331주 | 261,490주 |

| 출처: 피합병회사 제시 |

| [합병 후 전환비율 조정에 따른 10회 전환우선주의 보통주 전환 가능 예상 주식 수] |

| (단위 : 원, 주) |

| 구분 | 전환가액 조정 전 | 전환가액 조정 후 | 합병 후 | 비고 |

|---|---|---|---|---|

| 주식의 종류 | 다이노나(주) 전환우선주 |

다이노나(주) 전환우선주 |

(주)금호에이치티 전환우선주 |

투자자: 인터베스트글로벌제약펀드(17,300주) |

| 주식 수 | 17,300주 | 17,300주 | 30,086주 | 합병비율 (주)금호에이치티 : 다이노나(주) = 1 : 1.7390213 |

| 보통주 전환가액 | 6,000원 | 3,326원 | 1,912원 | - MIN(발행회사의 1주당 합병가액의 80%, 본 우선주의 전환가격) - 합병가액 : 합병회사(2,391원), 피합병회사(4,158원) - 조정 후 전환가격 중 원 단위 미만은 절사 |

| 보통주 전환비율 | 1:1 | 1:1.8043933 | 1:1.8043933 | - |

| 보통주 전환 가능 주식 수 |

17,300주 | 31,208주 | 54,285주 |

| 출처: 피합병회사 제시 |

| [합병 후 전환비율 조정에 따른 11회,12회 상환전환우선주의 보통주 전환 가능 예상 주식 수] |

| (단위 : 원, 주) |

| 구분 | 전환가액 조정 전 | 전환가액 조정 후 | 합병 후 | 비고 |

|---|---|---|---|---|

| 주식의 종류 | 다이노나(주) 전환우선주 |

다이노나(주) 전환우선주 |

(주)금호에이치티 전환우선주 |

11회: DSC드림제3호청년창업투자조합(66,988주) 12회: DSC드림제4호성장사다리조합(66,988주) |

| 주식 수 | 133,976주 | 133,976주 | 232,986주 | 합병비율 (주)금호에이치티 : 다이노나(주) = 1 : 1.7390213 |

| 보통주 전환가액 | 7,000원 | 3,326원 | 1,912원 | - MIN(발행회사의 1주당 합병가액의 70%, 본 우선주의 전환가격) - 합병가액 : 합병회사(2,391원), 피합병회사(4,158원) - 조정 후 전환가격 중 원 단위 미만은 절사 |

| 보통주 전환비율 | 1:1.5714286 | 1:3.7806336 | 1:3.7806336 | - |

| 보통주 전환 가능 주식 수 |

210,532주 | 443,094주 | 880,838주 |

| 출처: 피합병회사 제시 |

주9) 정정 후

|

가. 합병으로 인한 상환전환우선주, 전환우선주, 전환사채의 전환비율 조정 관련 위험 피합병회사인 다이노나 주식회사는 증권신고서 제출일 현재 상환전환우선주 83,334주와 전환우선주 151,276주를 발행하였으며, 금번 합병에 따른 합병비율 1 : 1.7390213을 기준으로 기 발행된 상환전환우선주 및 전환우선주에 합병신주 144,919주(상환전환우선주), 263,072주(전환우선주)를 부여할 예정입니다. 다만, 해당 상환전환우선주, 전환우선주 계약조건에 따라 투자단가와 공모가격(또는 합병가액)인 4,158원의 80%(3,326원) 또는 70%(2,910원) 중 낮은 금액으로 전환가격이 조정되며, 이를 반영하면 합병신주 상장일 이후 전환 시 발생 가능한 보통주는 1,196,613주입니다. 향후 해당 상환전환우선주, 전환우선주가 보통주로 전환될 경우, 기존주주들의 지분가치가 희석될 위험이 존재합니다. 이에 따라, 합병 성사 이후 상환전환우선주, 전환우선주 주주들이 실제로 전환권을 행사할 경우 상환전환우선주, 전환우선주 보유 주주의 경우 인수계약서상 특약 조건에 따라 합병가액 기준으로 지분가치의 합계액이 합병 전 약 1,294백만원에서 합병 후 약 2,861백만원으로 약 121% 증가할 예정이며, 이에 따라 기존주주들의 지분가치가 희석될 위험이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다. 또한 피합병회사인 다이노나 주식회사는 증권신고서 제출일 현재 제3회, 제4회 사모전환사채가 아래와 같이 발행되어있습니다. 증권신고서 제출일 현재 전환가액은 각각 3,704원, 3,725원이며 이로인해 전환가능한 주식수는 총 6,726,629주입니다. 금번 합병에 따른 합병비율 1 : 1.7390213을 기준으로 전환가액은 각각 2,130원, 2,142원으로 조정될 예정이며 합병후 전환가능 주식수는 총 11,694,369주로 증가할 예정입니다. 전환가능 주식수는 향후 주가 등락 상황에 따라 시가조정 refixing이 발생하는 경우 추가로 증가하여 합병으로 인한 조정과 시가조정 refixing을 최대로 고려했을 때 최대 12,902,506주까지 증가할 수 있습니다. 이에 따라 기존주주들의 지분가치가 희석될 위험이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다. |

피합병회사인 다이노나 주식회사는 증권신고서 제출일 현재 상환전환우선주 83,334주와 전환우선주 151,276주를 발행하였으며, 금번 합병에 따른 합병비율 1 : 1.7390213을 기준으로 기 발행된 상환전환우선주 및 전환우선주에 합병신주 144,919주(상환전환우선주), 263,072주(전환우선주)를 부여할 예정입니다. 다만, 해당 상환전환우선주, 전환우선주 계약조건에 따라 투자단가와 공모가격(또는 합병가액)인 4,158원의 80%(3,326원) 또는 70%(2,910원) 중 낮은 금액으로 전환가격이 조정되며, 이를 반영하면 합병신주 상장일 이후 전환 시 발생 가능한 보통주는 1,196,613주입니다.

| [다이노나(주) 상환전환우선주식, 전환우선주식 전환가 조정내역] |

| (단위: 주, 원) |

| 구분 | 발행 주식수 |

전환가격 조정 전 | 전환가격 조정 후 | ||||

|---|---|---|---|---|---|---|---|

| 전환가격 |

합병 전 주식수 |

합병 후 주식수 |

전환가격 (주1) |

합병 전 전환 가능 보통주 주식수 |

합병 후 전환 가능 보통주 주식수(주1) |

||

| 7회 상환전환우선주 | 83,334 | 6,000 | 83,334 | 144,919 | 3,326 | 150,331 | 261,490 |

|

10회 전환우선주 |

17,300 | 6,000 | 17,300 | 30,086 | 3,326 | 31,208 | 54,285 |

| 11회 전환우선주 | 66,988 | 7,000 | 66,988 | 116,493 | 2,910 | 253,219 | 440,419 |

| 12회 전환우선주 | 66,988 | 7,000 | 66,988 | 116,493 | 2,910 | 253,219 | 440,419 |

| 합계 | 234,610 | 407,991 | 합계 | 687,977 | 1,196,613 | ||

| (주1) 다이노나(주) 합병가액 4,158원의 80%(7회, 10회) 또는 70%(11회, 12회)인 3,326원, 2,910원으로 전환가격 조정을 하였으며, 합병후 주식수는 합병전 주식수에 합병비율 1 : 1.7390213 을 적용하여 산정되었습니다. |

합병회사인 (주)금호에이치티는 피합병회사인 다이노나(주)가 2013년부터 2015년까지 상환전환우선주식 및 전환우선주식 인수계약을 동일한 조건으로 승계하기로 하였으며, 다이노나(주) 상환전환우선주식 및 전환우선주식에 대해서 발행하는 합병회사 (주)금호에이치티의 상환전환우선주식, 전환우선주식은 다이노나(주) 상환전환우선주식, 전환우선주식의 인수계약 상 내용 및 조건과 실질적으로 동일한 조건으로 발행될 예정입니다.

| [합병 전후 발행된 및 발행할 상환전환우선주, 전환우선주 내용 요약] |

| 구분 | 7회 상환전환우선주 | 10회 전환우선주 | 11회, 12회 전환우선주 | |||

|---|---|---|---|---|---|---|

|

합병전 다이노나 발행내역 |

합병후 금호에이치티 발행내역(주1) |

합병전 다이노나 발행내역 |

합병후 금호에이치티 발행내역(주1) |

합병전 다이노나 발행내역 |

합병후 금호에이치티 발행내역(주1) |

|

| 주식의 종류 | 상환전환우선주 | 상환전환우선주 | 전환우선주 | 전환우선주 | 전환우선주 | 전환우선주 |

| 발행주식수(주2) | 83,334주 | 144,919주 | 17,300주 | 30,085주 | 133,976주 | 232,987주 |

| 주당발행가액(주3) | 6,000원 | 3,450원 | 6,000원 | 3,450원 | 11,000원 | 6,325원 |

| 보통주전환가액(주4) | 6,000원 | 1,912원 | 6,000원 | 1,912원 | 7,000원 | 1,673원 |

| 발행금액 | 500,004,000원 | 499,970,550원 | 103,800,000원 | 103,793,250원 | 1,473,736,000원 | 1,473,642,775원 |

| (주1) 합병후 합병법인인 (주)금호에이치티에서 발행예정인 상환전환우선주 및 전환우선주 주요내역입니다. (주2) 합병비율 1:1.7390213를 적용한 합병후 발행예정인 상환전환우선주, 전환우선주입니다. (주3) 합병후 주당발행가액 = 최초 주당발행가액/1.7390213(합병비율) (주4) 합병후 주당전환가액 = 4,158(합병평가가액)*80%또는70%(인수계약서상 조정비율)/1.7390213(합병비율) 출처 : 피합병회사 제시 |

다이노나(주) 상환전환우선주식, 전환우선주식 인수계약서 상 특약 조건에 따라 합병신주 상장일에 주당 전환가격이 3,326원(7회, 10회) 또는 2,910원(11회, 12회)(합병법인 보통주 기준 환산가액)으로 조정될 예정이며, 이에 따라 조정 후 전환비율은 7회 전환상환우선주 및 10회 전환우선주의 경우 우선주 1주당 보통주 1.8043933주로 조정되고 11회, 12회 전환우선주의 경우 우선주 1주당 보통주 3.7806336주로 조정될 예정입니다. 이로인해 합병 후 다이노나(주)의 상환전환우선주 및 전환우선주로 인해 전환가능한 보통주식수는 1,196,613주로 증가할 예정입니다.

| [다이노나(주) 7회 상환전환우선주식 인수계약서 상 특약 사항] |

| 제10조(전환에 관한 사항) (중략) ② 전환비율은 원칙적으로 우선주 대 보통주의 비율을 1대1로 한다. 단, 전환가격이 조정되는 경우에는 조정 후 전환가격에 대한 전환기준가격의 율을 전환비율(산식: 전환가격 조정 후의 전환비율 = 전환기준가격 ÷ 조정 후 전환가격)로 한다. (중략) ⑥ 공개시장 상장 시 공모가격의 80% 또는 상장기업(기업인수목적회사[SPAC]포함)과 우회상장(합병, 주식교환)시 합병가격의 80%가 투자자 인수가격(6,000원/주)에 미달할 경우 보통주 전환가격은 공개시장 상장 시 공모가격의 80% 또는 상장기업(기업인수목적회사[SPAC]포함)과 우회상장(합병, 주식교환)시 합병가격의 80%로 조정된다. (후략) |

| 출처: 피합병회사 제시 |

| [다이노나(주) 10회 전환우선주식 인수계약서 상 특약 사항] |

| 제17조(전환조건의 조정) ① "투자기업"이 제16조에서 규정된 "본건 우선주"의 1주당 취득가격을 하회하는 가격으로 "발행가격 등"을 정하여 "신주 등 발행"하는 경우 제15조 제1항에 의한 "회사" 및 "조합"의 동의여부에 관게없이 전환조건은 다음과 같이 조정된다. 단, 전환조건은 "전환비율" 즉, 본건 우선주 1주당 전환되는 보통주식의 수를 말한다. "본건 우선주"1주당 전환되는 보통주식의 수 = ("조합"의 "본건 우선주"의 1주당 취득가격)/("조합"의 "본건 우선주"의 1주당 취득가격을 하회하는 "발행가격 등" 한편, "본건 우선주" 발행 전에 기 부여된 주식매수선택권의 행사에 의해 발행되는 신주의 주당 발행가격이 "본건 우선주"의 1주당 취득가격을 하회하는 경우는 본 항에 의해 전환조건이 조정되지 않는다. 또한 제34조에 의해 "회사" 및 "조합"의 서면에 의한 사전 동의를 받고 "투자기업"이 "본건 우선주"의 1주당 취득가격을 하회하는 가격으로 행사가격을 정하여 부여된 주식매수선택권의 행사에 의해 신주가 발행되는 경우에도 본 항에 의해 전환조건이 조정되지 않는다. ② "투자기업"이 한국거래소의 유가증권시장 또는 코스닥시장 및 해외증권시장(이하"증권시장"이라 한다)을 통해 우회상장(이하"우회상장"이라 한다)하거나, "증권시장"에 상장되어 있는 기업(스팩 포함) 또는 비상장 기업과의 인수, 합병 등의 거래(이하 "M&A"라 한다)를 추진하는 경우, "본건 우선주"의 보통주 전환시 전환비율은 아래 중 높은 값으로 재조정 된다.. 가. 직전 조정된 전환비율(제1항 및 제2항에 의해 조정된 전환비율을 말한다.) 나. ["본건 우선주"의 1주당 취득가격]을 ["우회상장" 또는 "M&A"시의 '주당가치평가액'의 80%에 해당하는 가격]으로 나눈 값(단, '주당가치평가액'은 "우회상장" 또는 "M&A"와 관련하여 회계법인에 의해 수행된 기업가치평가를 통해 산정된 "투자기업"의 1주당 가치평가액을 말한다.) (후략) |

| 출처: 피합병회사 제시 |

| [다이노나(주) 11회, 12회 전환우선주식 인수계약서 상 특약 사항] |

| 제15조(전환권) (중략) ② 전환조건은 "본건 우선주" 1주당 보통주 1주로 한다. 다만, 제17조에 의해 전환가격의 조정이 있는 경우에는 이에 따른다. 제17조(전환가격의 조정) ① "투자기업"이 제16조에서 규정된 "본건 우선주"의 1주당 취득가격을 하회하는 가격으로 "발행가격 등"을 정하여 "신주 등 발행"하는 경우 제16조 제1항에 의한 "회사" 및 "조합"의 동의여부에 관계없이 전환가격은 다음과 같이 조정된다. 조정 후 전환가격 = [(조정 전 전환가격 x 기발행주식수) + 1주당 발행가액 x 신발행주식수)] / (기발행주식수 + 신발행주식수) 한편, "본건 우선주" 발행 전에 기 부여된 주식매수선택권의 행사에 의해 발행되는 신주의 주당 발행가격이 "본건"우선주"의 1주당 취득가격을 하회하는 경우는 본 항에 의해 전환조건이 조정되지 않는다. 또한 제34조에 의해 "회사" 및 "조합"의 서면에 의한 사전 동의를 받고 "투자기업"이 "본건 우선주"의 1주당 취득가격을 하회하는 가격으로 행사가격을 정하여 부여된 주식매수선택권의 행사에 의해 신주가 발행되는 경우에도 본 항에 의해 전환조건이 조정되지 않는다. ② "투자기업"이 투자일로부터 2년 이내에 유가증권시장 및 코스닥시장에 상장되지 아니하는 경우에는 전환가격은 다음과 같이 조정된다.(단, 코넥스시장은 제외한다.) "본건 우선주" 1주당 전환가격 = 7,000원 (중략) ④ "투자기업"의 "기업공개" 및 기업인수, 합병 등과 관련하여, "본건 우선주"의 보통주 전환시 전환가격은 아래 각 호와 같이 조정된다. 1. "투자기업"이 "기업공개"하는 경우, "본건 우선주"의 보통주 전환시 전환가격은 아래 중 낮은 값으로 재조정 된다. 가. "본건 우선주 1주당 취득가격" 나. "기업공개"시의 '주당공모가격'의 70%에 해당하는 가격 2. "투자기업"이 한국거래소의 유가증권시장 또는 코스닥시장 및 해외증권시장(이하 "증권시장"이라 한다)을 통해 우회상장(이하 "우회상장"이라 한다)하거나, "증권시장"에 상장되어 있는 기업(스팩포함) 또는 비상장 기업과의 인수, 합병 등의 거래(이하 M&A"라 한다)를 추진하는 경우,"본건 우선주"의 보통주 전환시 전환가격은 아래 중 낮은 값으로 재조정된다. 가. "본건 우선주 1주당 취득가격" 나. "우회상장" 또는 "M&A"시의 '주당가치평가액'의 70%에 해당하는 가격(단, '주당가치평가액'은 "우회상장" 또는 "M&A"와 관련하여 회계법인에 의해 수행된 기업가치평가를 통해 산정된 "투자기업"의 1주당 가치평가액을 말한다) |

| 출처: 피합병회사 제시 |

한편, 합병대상회사 상환전환우선주, 전환우선주의 합병 후 보통주 전환비율에 따라 전환될 잠재적보통주식수 및 보통주평가금액은 다음과 같습니다.

| 구분 | 7회 상환전환우선주 | 10회 전환우선주 | 11회, 12회 전환우선주 | |||

|---|---|---|---|---|---|---|

| 합병전 | 합병후 | 합병전 | 합병후 | 합병전 | 합병후 | |

| A. 상환전환우선주 주식수 | 83,334주 | 144,919주 | 17,300주 | 30,085주 | 133,976주 | 232,987주 |

| B. 주당 발행가액(주1) | 6,000원 | 3,450원 | 6,000원 | 3,450원 | 11,000원 | 6,325원 |

| C. 주당 전환가액(주2) | 6,000원 | 1,912원 | 6,000원 | 1,912원 | 7,000원 | 1,673원 |

| D. 보통주 전환비율(B/C) | 1:1 | 1:1.8043933 | 1:1 | 1:1.8043933 | 1:1.5714286 | 1:3.7806336 |

| E. 전환가능 보통주식수(A*D) | 83,334주 | 261,490주 | 17,300주 | 54,285주 | 210,533주 | 880,838주 |

| F. 전환시 보통주평가액(주3) | 346,502,772원 | 625,222,590원 | 71,933,400원 | 129,795,435원 | 875,396,214원 | 2,106,083,658원 |

| G. 전환시 보통주평가액 증감(주4) | 278,719,818원 | 57,862,035원 | 1,230,687,444원 | |||

| H. 전환시 보통주평가금액 증가율(G/F) | 80.44% | 80.44% | 140.59% | |||

|

(주1) 합병후 주당발행가액 = 최초주당발행가액/1.7390213(합병비율) (주3) 전환시 보통주평가액은 합병전은 다이노나(주) 합병평가가액을 적용하였으며 합병후에는 금호에이치티(주) 합병평가가액을 적용하였습니다. |

이에 따라, 합병 성사 이후 상환전환우선주, 전환우선주 주주들이 실제로 전환권을 행사할 경우 상환전환우선주, 전환우선주 보유 주주의 경우 인수계약서상 특약 조건에 따라 합병가액 기준으로 지분가치의 합계액이 합병 전 약 1,294백만원에서 합병 후 약 2,861백만원으로 약 121% 증가할 예정이며, 이에 따라 기존주주들의 지분가치가 희석될 위험이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다.

| [합병 후 전환비율 조정에 따른 7회 상환전환우선주의 보통주 전환 가능 예상 주식 수] |

| (단위 : 원, 주) |

| 구분 | 전환가액 조정 전 | 전환가액 조정 후 | 합병 후 | 비고 |

|---|---|---|---|---|

| 주식의 종류 | 다이노나(주) 상환전환우선주 |

다이노나(주) 상환전환우선주 |

(주)금호에이치티 상환전환우선주 |

투자자: 이카리아조합(83,334주) |

| 주식 수 | 83,334주 | 83,334주 | 144,919주 | 합병비율 (주)금호에이치티 : 다이노나(주) = 1 : 1.7390213 |

| 보통주 전환가액 | 6,000원 | 3,326원 | 1,912원 | - MIN(발행회사의 1주당 합병가액의 80%, 본 우선주의 전환가격) - 합병가액 : 합병회사(2,391원), 피합병회사(4,158원) - 조정 후 전환가격 중 원 단위 미만은 절사 |

| 보통주 전환비율 | 1:1 | 1:1.8043933 | 1:1.8043933 | - |

| 보통주 전환 가능 주식 수 |

83,334주 | 150,331주 | 261,490주 |

| 출처: 피합병회사 제시 |

| [합병 후 전환비율 조정에 따른 10회 전환우선주의 보통주 전환 가능 예상 주식 수] |

| (단위 : 원, 주) |

| 구분 | 전환가액 조정 전 | 전환가액 조정 후 | 합병 후 | 비고 |

|---|---|---|---|---|

| 주식의 종류 | 다이노나(주) 전환우선주 |

다이노나(주) 전환우선주 |

(주)금호에이치티 전환우선주 |

투자자: 인터베스트글로벌제약펀드(17,300주) |

| 주식 수 | 17,300주 | 17,300주 | 30,086주 | 합병비율 (주)금호에이치티 : 다이노나(주) = 1 : 1.7390213 |

| 보통주 전환가액 | 6,000원 | 3,326원 | 1,912원 | - MIN(발행회사의 1주당 합병가액의 80%, 본 우선주의 전환가격) - 합병가액 : 합병회사(2,391원), 피합병회사(4,158원) - 조정 후 전환가격 중 원 단위 미만은 절사 |

| 보통주 전환비율 | 1:1 | 1:1.8043933 | 1:1.8043933 | - |

| 보통주 전환 가능 주식 수 |

17,300주 | 31,208주 | 54,285주 |

| 출처: 피합병회사 제시 |

| [합병 후 전환비율 조정에 따른 11회,12회 상환전환우선주의 보통주 전환 가능 예상 주식 수] |

| (단위 : 원, 주) |

| 구분 | 전환가액 조정 전 | 전환가액 조정 후 | 합병 후 | 비고 |

|---|---|---|---|---|

| 주식의 종류 | 다이노나(주) 전환우선주 |

다이노나(주) 전환우선주 |

(주)금호에이치티 전환우선주 |

11회: DSC드림제3호청년창업투자조합(66,988주) 12회: DSC드림제4호성장사다리조합(66,988주) |

| 주식 수 | 133,976주 | 133,976주 | 232,986주 | 합병비율 (주)금호에이치티 : 다이노나(주) = 1 : 1.7390213 |

| 보통주 전환가액 | 7,000원 | 3,326원 | 1,912원 | - MIN(발행회사의 1주당 합병가액의 70%, 본 우선주의 전환가격) - 합병가액 : 합병회사(2,391원), 피합병회사(4,158원) - 조정 후 전환가격 중 원 단위 미만은 절사 |

| 보통주 전환비율 | 1:1.5714286 | 1:3.7806336 | 1:3.7806336 | - |

| 보통주 전환 가능 주식 수 |

210,532주 | 443,094주 | 880,838주 |

| 출처: 피합병회사 제시 |

또한 피합병회사인 다이노나 주식회사는 증권신고서 제출일 현재 제3회, 제4회 사모전환사채가 아래와 같이 발행되어있습니다. 증권신고서 제출일 현재 전환가액은 각각 3,704원, 3,725원이며 이로인해 전환가능한 주식수는 총 6,726,629주입니다. 금번 합병에 따른 합병비율 1 : 1.7390213을 기준으로 전환가액은 각각 2,130원, 2,142원으로 조정될 예정이며 합병후 전환가능 주식수는 총 11,694,369주로 증가할 예정입니다. 전환가능 주식수는 향후 주가 등락 상황에 따라 시가조정 refixing이 발생하는 경우 추가로 증가하여 합병으로 인한 조정과 시가조정 refixing을 최대로 고려했을 때 최대 12,902,506주까지 증가할 수 있습니다. 이에 따라 기존주주들의 지분가치가 희석될 위험이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다.

| [피합병회사 미상환 전환사채 내역(증권신고서 제출일 기준)] |

| (단위 : 원, 주) |

| 종류 | 발행일 | 만기일 | 전환대상 주식의 종류 |

전환청구 가능기간 |

전환조건 | 미상환사채 | 비고 | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 전환비율 (%) |

전환가액 | 권면총액 | 전환가능 주식수 |

합병으로 인한 조정 후 전환가액 |

조정 후 전환가능 주식수 |

||||||

| 제3회 전환사채 |

2020.08.07 | 2023.08.07 | 보통주 | 2021.08.07 ~ 2023.07.07 |

100 | 3,704 | 10,000,000,000 | 2,699,784 | 2,130 | 4,694,836 | 주1) |

| 제4회 전환사채 |

2020.10.27 | 2023.10.27 | 보통주 | 2021.10.27 ~ 2023.09.27 |

100 | 3,725 | 15,000,000,000 | 4,026,845 | 2,142 | 6,999,533 | 주2) |

| 합계 | - | - | - | - | 25,000,000,000 | 6,726,629 | 11,694,369 | - | |||

|

주1) 제3회 전환사채의 현재 전환가액(3,704원)은 시가 하락에 따라 발행 당시 전환가액(조정일 전에 신주의 할인발행 등의 사유로 전환가액을 이미 조정한 경우에는 이를 감안하여 산정한 가격)의 70% 이상 수준인 2,947원까지 전환가액이 조정될 수 있으며, 전환가능 주식 수가 2,699,784주에서 3,393,281주까지 증가할 수 있습니다. 이를 반영한 합병조정 후 전환가능 주식수는 5,899,705주입니다. 주2) 제4회 전환사채의 현재 전환가액(3,725원)은 시가 하락에 따라 발행 당시 전환가액(조정일 전에 신주의 할인발행 등의 사유로 전환가액을 이미 조정한 경우에는 이를 감안하여 산정한 가격)의 70% 이상 수준인 3,724원까지 전환가액이 조정될 수 있으며, 전환가능 주식 수가 4,026,845주에서 4,027,926주까지 증가할 수 있습니다. 이를 반영한 합병조정 후 전환가능 주식수는 7,002,801주입니다. |

주10) 정정 전

|

나. 지분 희석 관련 위험 |

합병회사인 (주)금호에이치티의 잔존 신주인수권부사채(제1회)와 전환사채(제7회, 제9회)의 최대 전환가능주식수는 3,454,613주이며, 피합병회사인 다이노나(주)의 잔존 전환사채(제3회, 제4회)의 최대 전환가능주식수는 12,902,506주(시가하락으로 인한 최대 한도까지 조정 가정)입니다. 또한 피합병회사인 다이노나(주)의 상환전환우선주, 전환우선주에 대해 교부하는 (주)금호에이치티의 상환전환우선주, 전환우선주 407,991주의 인수계약 상 전환비율 조정에 따른 보통주 전환 가능 주식 수는 1,196,613주이며, 증권신고서 제출일 기준 피합병회사인 다이노나(주)가 임직원 등에게 부여한 주식매수선택권의 잔존 수량은 1,024,569주입니다. 피합병회사인 다이노나(주)가 임직원 등에게 부여한 주식매수선택권 잔존 수량 1,024,569주는 본 합병계약서에 따라 보통주 합병비율을 적용하여 1,781,747주가 될 예정입니다. 이를 종합하면 합병 후 합병회사의 잔존 신주인수권부사채, 전환사채, 상환전환우선주식, 전환우선주식, 주식매수선택권 등으로 인해 발행될 수 있는 합병회사의 보통주 신주 물량은 최대 31,693,074주이며, 이는 합병 완료 및 합병신주 발행 이후 합병회사의 보통주 예상 발행주식 총수 194,878,456주의 약 16.26%에 해당하는 수준입니다. 합병 완료 이후 해당 신주인수권부사채의 신주인수권 행사, 전환사채, 상환전환우선주식, 전환우선주식의 전환권 행사, 잔존 주식매수선택권 행사로 보통주 발행 주식 수가 증가할 경우, 이는 합병회사의 지분 희석 및 주가 하락 등에 영향을 미칠 수 있습니다.

하지만 합병회사와 피합병회사 모두 최대주주를 제외하고 5%이상 지분율을 보유한 주주가 존재하지 않다는 점 등을 고려했을때 잔여 희석요인들이 모두 발생하더라도 현재 최대주주의 지분율은 합병 후 보유예정인 자기주식수를 제외하고 24.65%이기 때문에 최대주주의 지위가 변경될 가능성은 매우 제한적이라고 판단하고 있습니다.

| [합병 후 합병회사의 최대주주 및 특수관계인 예상 지분 변동 내역] | |

| (기준일: 증권신고서 제출일 현재) | (단위 : 주, %) |

| 주주명 | 종류 | 합병 전 | 합병 후 (존속회사) |

||||

|---|---|---|---|---|---|---|---|

| (주)금호에이치티 (존속회사) |

다이노나(주) (소멸회사) |

||||||

| 주식수 | 지분율(%) | 주식수 | 지분율(%) | 주식수 | 지분율(%) | ||

| 에스맥(주) | 보통주 | 33,780,222 | 23.95 | 8,642,661 | 21.10 | 48,809,993 | 22.92 |

| 오성첨단소재(주) | 보통주 | 3,676,470 | 2.61 | - | - | 3,676,470 | 1.73 |

| (주)금호에이치티 | 보통주 | - | - | 5,457,025 | 13.32 | 9,489,882 | 4.46 |

| 에스맥(주) | 전환사채권 | - | - | - | - | - | - |

| 오성첨단소재(주) | 전환사채권 | - | - | - | - | - | - |

| 최대주주 및 특수관계인 합계 | 37,456,692 | 26.55 | 14,099,686 | 34.42 | 61,976,345 | 29.10 | |

| 기타주주(보통주) | 100,153,906 | 71.00 | 18,831,400 | 45.97 | 132,902,111 | 62.41 | |

| 기타주주(우선주) | - | - | 311,166 | 0.76 | 1,196,613 | 0.56 | |

| 기타주주(주식매수선택권) | - | - | 1,024,569 | 2.50 | 1,781,747 | 0.84 | |

| 기타주주(전환사채, 신주인수권부사채) | 3,454,613 | 2.45 | 6,694,457 | 16.34 | 15,093,893 | 7.09 | |

| 발행주식의 총수 | 141,065,211 | 100.00 | 40,961,278 | 100.00 | 212,950,709 | 100.00 | |

|

(주1) 합병기일 현재 존속회사((주)금호에이치티)가 보유하고 있는 소멸회사(다이노나(주)) 발행 보통주식에 대해 합병신주를 배정할 예정이며, 합병후 자기주식으로 보유할 예정입니다. |

하지만 예상치 못한 상황이 발생하여 합병회사의 최대주주가 변경되거나 경영권 분쟁이 발생할 가능성도 존재하며, 이로인해 '[합병회사 회사위험] 타.'에 서술한 바와 같이 합병회사가 추진하던 사업계획 및 정책의 변동은 경우에 따라서 당사의 사업 전반에 부정적인 영향을 야기시킬 수도 있으며, 이에 따라 재무상태 전반에 부담이 발생될 수도 있습니다. 투자자분들께서는 이 점 유의하시기 바랍니다.

(1) 신주인수권부사채, 전환사채

| [합병회사 미상환 전환사채 내역(증권신고서 제출일 기준)] |

| (단위 : 원, 주) |

| 종류 | 발행일 | 만기일 | 전환/행사 대상 주식의 종류 |

전환청구/행사 가능기간 |

전환/행사조건 | 미상환사채 | 비고 | ||

|---|---|---|---|---|---|---|---|---|---|

| 전환/행사비율(%) | 전환/행사가액 | 권면총액 | 전환/행사가능 주식수 | ||||||

| 제1회 신주인수권부사채 |

2018.07.12 | 2023.07.12 | 보통주 | 2018.08.12. ~ 2023.06.12. |

457.58929 | 1,344 | 1,480,648,512 | 1,101,673 | 주1) 주2) |

| 제7회 전환사채 | 2020.01.08 | 2023.01.08 | 보통주 | 2021.01.08. ~ 2022.12.08 |

100 | 1,360 | 1.100,000,000 | 808,823 | 주2) |

| 제9회 전환사채 | 2020.01.17 | 2023.01.17 | 보통주 | 2021.01.17. ~ 2022.12.17 |

100 | 1,360 | 2,100,000,000 | 1,544,117 | 주2) |

| 합계 | - | - | - | - | 3,580,648,513 | 3,454,613 | |||

| 주1) 제1회 신주인수권부사채의 미상환사채 권면총액은 미행사 신주인수권으로 역산한 금액이며, 증권신고서 제출일 현재 실제 신주인수권부사채는 503백만원 존재합니다. 주2) 제1회 신주인수권부사채, 제7회, 제9회 전환사채는 현재 전환가액이 최저 조정가액 한도 수준입니다. 출처: 합병회사 제시 |

| [피합병회사 미상환 전환사채 내역(증권신고서 제출일 기준)] |

| (단위 : 원, 주) |

| 종류 | 발행일 | 만기일 | 전환대상 주식의 종류 |

전환청구 가능기간 |

전환조건 | 미상환사채 | 비고 | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 전환비율 (%) |

전환가액 | 권면총액 | 전환가능 주식수 |

합병으로 인한 조정 후 전환가액 |

조정 후 전환가능 주식수 |

||||||

| 제3회 전환사채 |

2020.08.07 | 2023.08.07 | 보통주 | 2021.08.07 ~ 2023.07.07 |

100 | 3,704 | 10,000,000,000 | 2,699,784 | 2,130 | 4,694,836 | 주1) |

| 제4회 전환사채 |

2020.10.27 | 2023.10.27 | 보통주 | 2021.10.27 ~ 2023.09.27 |

100 | 3,755 | 15,000,000,000 | 3,994,673 |

2,160 | 6,944,444 | 주2) |

| 합계 | - | - | - | - | 25,000,000,000 | 6,694,457 | 11,639,280 | - | |||

|

주1) 제3회 전환사채의 현재 전환가액(3,704원)은 시가 하락에 따라 발행 당시 전환가액(조정일 전에 신주의 할인발행 등의 사유로 전환가액을 이미 조정한 경우에는 이를 감안하여 산정한 가격)의 70% 이상 수준인 2,947원까지 전환가액이 조정될 수 있으며, 전환가능 주식 수가 2,699,784주에서 3,393,281주까지 증가할 수 있습니다. 이를 반영한 합병조정 후 전환가능 주식수는 5,899,705주입니다. 주2) 제4회 전환사채의 현재 전환가액(3,755원)은 시가 하락에 따라 발행 당시 전환가액(조정일 전에 신주의 할인발행 등의 사유로 전환가액을 이미 조정한 경우에는 이를 감안하여 산정한 가격)의 70% 이상 수준인 3,724원까지 전환가액이 조정될 수 있으며, 전환가능 주식 수가 3,994,673주에서 4,027,926주까지 증가할 수 있습니다. 이를 반영한 합병조정 후 전환가능 주식수는 7,002,801주입니다. |

(2) 상환전환우선주식, 전환우선주식

| [합병 후 전환비율 조정에 따른 7회 상환전환우선주의 보통주 전환 가능 예상 주식 수] |

| (단위 : 원, 주) |

| 구분 | 전환가액 조정 전 | 전환가액 조정 후 | 합병 후 | 비고 |

|---|---|---|---|---|

| 주식의 종류 | 다이노나(주) 상환전환우선주 |

다이노나(주) 상환전환우선주 |

(주)금호에이치티 상환전환우선주 |

투자자: 이카리아조합(83,334주) |

| 주식 수 | 83,334주 | 83,334주 | 144,919주 | 합병비율 (주)금호에이치티 : 다이노나(주) = 1 : 1.7390213 |

| 보통주 전환가액 | 6,000원 | 3,326원 | 1,912원 | - MIN(발행회사의 1주당 합병가액의 80%, 본 우선주의 전환가격) - 합병가액 : 합병회사(2,391원), 피합병회사(4,158원) - 조정 후 전환가격 중 원 단위 미만은 절사 |

| 보통주 전환비율 | 1:1 | 1:1.8043933 | 1:1.8043933 | - |

| 보통주 전환 가능 주식 수 |

83,334주 | 150,331주 | 261,490주 |

|

주) 상기 전환가액, 전환비율 및 보통주 전환 가능 주식 수 등은 조정일 전일까지 변동될 수 있습니다. 출처: 피합병회사 제시 |

| [합병 후 전환비율 조정에 따른 10회 전환우선주의 보통주 전환 가능 예상 주식 수] |

| (단위 : 원, 주) |

| 구분 | 전환가액 조정 전 | 전환가액 조정 후 | 합병 후 | 비고 |

|---|---|---|---|---|

| 주식의 종류 | 다이노나(주) 전환우선주 |

다이노나(주) 전환우선주 |

(주)금호에이치티 전환우선주 |

투자자: 인터베스트글로벌제약펀드(17,300주) |

| 주식 수 | 17,300주 | 17,300주 | 30,086주 | 합병비율 (주)금호에이치티 : 다이노나(주) = 1 : 1.7390213 |

| 보통주 전환가액 | 6,000원 | 3,326원 | 1,912원 | - MIN(발행회사의 1주당 합병가액의 80%, 본 우선주의 전환가격) - 합병가액 : 합병회사(2,391원), 피합병회사(4,158원) - 조정 후 전환가격 중 원 단위 미만은 절사 |

| 보통주 전환비율 | 1:1 | 1:1.8043933 | 1:1.8043933 | - |

| 보통주 전환 가능 주식 수 |

17,300주 | 31,208주 | 54,285주 |

|

주) 상기 전환가액, 전환비율 및 보통주 전환 가능 주식 수 등은 조정일 전일까지 변동될 수 있습니다. 출처: 피합병회사 제시 |

| [합병 후 전환비율 조정에 따른 11회,12회 전환우선주의 보통주 전환 가능 예상 주식 수] |

| (단위 : 원, 주) |

| 구분 | 전환가액 조정 전 | 전환가액 조정 후 | 합병 후 | 비고 |

|---|---|---|---|---|

| 주식의 종류 | 다이노나(주) 전환우선주 |

다이노나(주) 전환우선주 |

(주)금호에이치티 전환우선주 |

11회: DSC드림제3호청년창업투자조합(66,988주) 12회: DSC드림제4호성장사다리조합(66,988주) |

| 주식 수 | 133,976주 | 133,976주 | 232,986주 | 합병비율 (주)금호에이치티 : 다이노나(주) = 1 : 1.7390213 |

| 보통주 전환가액 | 7,000원 | 3,326원 | 1,673원 | - MIN(발행회사의 1주당 합병가액의 70%, 본 우선주의 전환가격) - 합병가액 : 합병회사(2,391원), 피합병회사(4,158원) - 조정 후 전환가격 중 원 단위 미만은 절사 |

| 보통주 전환비율 | 1:1.5714286 | 1:3.7806336 | 1:3.7806336 | - |

| 보통주 전환 가능 주식 수 |

210,532주 | 443,094주 | 880,838주 |

|

주) 상기 전환가액, 전환비율 및 보통주 전환 가능 주식 수 등은 조정일 전일까지 변동될 수 있습니다. 출처: 피합병회사 제시 |

(3) 주식매수선택권

2020년말 기준 합병회사인 (주)금호에이치티가 임직원 등에게 부여한 주식매수선택권의 잔존 수량은 존재하지 않으며, 피합병회사인 다이노나(주)가 임직원 등에게 부여한 주식매수선택권의 잔존 수량은 1,024,569주입니다.

| [피합병회사(다이노나(주))가 임직원 등에게 부여한 주식매수선택권 내역] |

| 구 분 | 1차 |

|---|---|

| 부여시점 | 2020년 09월 29일 |

| 행사가능기간 | 2022년 09월 29일 ~2024년 09월 28일 |

| 발행할 주식수 | 1,024,569주 |

| 행사가격 | 주당 5,487원 |

| 부여방법 | 주식교부형 |

| 출처: 피합병회사 제시 |

| [피합병회사(다이노나(주)) 주식매수선택권 변동 내역] | |

| (2020년) | (단위:주) |

| 기 초 | 부 여 | 행 사 | 소 멸 | 기 말 |

|---|---|---|---|---|

| - | 1,024,569 | - | - | 1,024,569 |

| 출처: 피합병회사 제시 |

본 합병계약서에 따라 합병기일 현재 피합병회사의 잔존 주식매수선택권은 아래와 같은 조건으로 합병회사의 주식을 매수할 수 있는 합병회사에 대한 주식매수선택권으로 전환되며, 해당 주식매수선택권의 부여 계약 상 피합병회사의 의무는 본건 합병의 효력 발생과 함께 합병회사가 승계합니다.

| 1. 조정 후 행사가격 = 조정 전 행사가격 / 합병비율 (1.7390213) 2. 조정 후 부여수량 = 조정 전 부여수량 X 합병비율 (1.7390213) |

합병 후 조정될 피합병회사의 주식매수선택권 예상 부여 수량은 아래와 같습니다.

| [합병 후 조정될 피합병회사의 주식매수선택권 예상 부여 수량] |

| (단위 : 주) |

| 구분 | 예상 부여 수량 |

|---|---|

| 합병 전 (증권신고서 제출일 기준) | 1,024,569 |

| 합병 비율 | 1.7390213 |

| 합병 후 | 1,781,747 |

| 출처: 피합병회사 제시 |

주10) 정정 후

|

나. 지분 희석 관련 위험 |

합병회사인 (주)금호에이치티의 잔존 신주인수권부사채(제1회)와 전환사채(제7회, 제9회)의 최대 전환가능주식수는 3,454,613주이며, 피합병회사인 다이노나(주)의 잔존 전환사채(제3회, 제4회)의 최대 전환가능주식수는 12,902,506주(시가하락으로 인한 최대 한도까지 조정 가정)입니다. 또한 피합병회사인 다이노나(주)의 상환전환우선주, 전환우선주에 대해 교부하는 (주)금호에이치티의 상환전환우선주, 전환우선주 407,991주의 인수계약 상 전환비율 조정에 따른 보통주 전환 가능 주식 수는 1,196,613주이며, 증권신고서 제출일 기준 피합병회사인 다이노나(주)가 임직원 등에게 부여한 주식매수선택권의 잔존 수량은 1,024,569주입니다. 피합병회사인 다이노나(주)가 임직원 등에게 부여한 주식매수선택권 잔존 수량 1,024,569주는 본 합병계약서에 따라 보통주 합병비율을 적용하여 1,781,747주가 될 예정입니다. 이를 종합하면 합병 후 합병회사의 잔존 신주인수권부사채, 전환사채, 상환전환우선주식, 전환우선주식, 주식매수선택권 등으로 인해 발행될 수 있는 합병회사의 보통주 신주 물량은 최대 31,693,074주이며, 이는 합병 완료 및 합병신주 발행 이후 합병회사의 보통주 예상 발행주식 총수 194,878,456주의 약 16.26%에 해당하는 수준입니다. 합병 완료 이후 해당 신주인수권부사채의 신주인수권 행사, 전환사채, 상환전환우선주식, 전환우선주식의 전환권 행사, 잔존 주식매수선택권 행사로 보통주 발행 주식 수가 증가할 경우, 이는 합병회사의 지분 희석 및 주가 하락 등에 영향을 미칠 수 있습니다.

하지만 합병회사와 피합병회사 모두 최대주주를 제외하고 5%이상 지분율을 보유한 주주가 존재하지 않다는 점 등을 고려했을때 잔여 희석요인들이 모두 발생하더라도 현재 최대주주의 지분율은 합병 후 보유예정인 자기주식수를 제외하고 24.65%이기 때문에 최대주주의 지위가 변경될 가능성은 매우 제한적이라고 판단하고 있습니다.

| [합병 후 합병회사의 최대주주 및 특수관계인 예상 지분 변동 내역] | |

| (기준일: 증권신고서 제출일 현재) | (단위 : 주, %) |

| 주주명 | 종류 | 합병 전 | 합병 후 (존속회사) |

||||

|---|---|---|---|---|---|---|---|

| (주)금호에이치티 (존속회사) |

다이노나(주) (소멸회사) |

||||||

| 주식수 | 지분율(%) | 주식수 | 지분율(%) | 주식수 | 지분율(%) | ||

| 에스맥(주) | 보통주 | 33,780,222 | 23.95 | 8,642,661 | 21.10 | 48,809,993 | 22.92 |

| 오성첨단소재(주) | 보통주 | 3,676,470 | 2.61 | - | - | 3,676,470 | 1.73 |

| (주)금호에이치티 | 보통주 | - | - | 5,457,025 | 13.32 | 9,489,882 | 4.46 |

| 에스맥(주) | 전환사채권 | - | - | - | - | - | - |

| 오성첨단소재(주) | 전환사채권 | - | - | - | - | - | - |

| 최대주주 및 특수관계인 합계 | 37,456,692 | 26.55 | 14,099,686 | 34.42 | 61,976,345 | 29.10 | |

| 기타주주(보통주) | 100,153,906 | 71.00 | 18,831,400 | 45.97 | 132,902,111 | 62.41 | |

| 기타주주(우선주) | - | - | 311,166 | 0.76 | 1,196,613 | 0.56 | |

| 기타주주(주식매수선택권) | - | - | 1,024,569 | 2.50 | 1,781,747 | 0.84 | |

| 기타주주(전환사채, 신주인수권부사채) | 3,454,613 | 2.45 | 6,694,457 | 16.34 | 15,093,893 | 7.09 | |

| 발행주식의 총수 | 141,065,211 | 100.00 | 40,961,278 | 100.00 | 212,950,709 | 100.00 | |

|

(주1) 합병기일 현재 존속회사((주)금호에이치티)가 보유하고 있는 소멸회사(다이노나(주)) 발행 보통주식에 대해 합병신주를 배정할 예정이며, 합병후 자기주식으로 보유할 예정입니다. |

하지만 예상치 못한 상황이 발생하여 합병회사의 최대주주가 변경되거나 경영권 분쟁이 발생할 가능성도 존재하며, 이로인해 '[합병회사 회사위험] 타.'에 서술한 바와 같이 합병회사가 추진하던 사업계획 및 정책의 변동은 경우에 따라서 당사의 사업 전반에 부정적인 영향을 야기시킬 수도 있으며, 이에 따라 재무상태 전반에 부담이 발생될 수도 있습니다. 투자자분들께서는 이 점 유의하시기 바랍니다.

(1) 신주인수권부사채, 전환사채

| [합병회사 미상환 전환사채 내역(증권신고서 제출일 기준)] |

| (단위 : 원, 주) |

| 종류 | 발행일 | 만기일 | 전환/행사 대상 주식의 종류 |

전환청구/행사 가능기간 |

전환/행사조건 | 미상환사채 | 비고 | ||

|---|---|---|---|---|---|---|---|---|---|

| 전환/행사비율(%) | 전환/행사가액 | 권면총액 | 전환/행사가능 주식수 | ||||||

| 제1회 신주인수권부사채 |

2018.07.12 | 2023.07.12 | 보통주 | 2018.08.12. ~ 2023.06.12. |

457.58929 | 1,344 | 1,480,648,512 | 1,101,673 | 주1) 주2) |

| 제7회 전환사채 | 2020.01.08 | 2023.01.08 | 보통주 | 2021.01.08. ~ 2022.12.08 |

100 | 1,360 | 1.100,000,000 | 808,823 | 주2) |

| 제9회 전환사채 | 2020.01.17 | 2023.01.17 | 보통주 | 2021.01.17. ~ 2022.12.17 |

100 | 1,360 | 2,100,000,000 | 1,544,117 | 주2) |

| 합계 | - | - | - | - | 3,580,648,513 | 3,454,613 | |||

| 주1) 제1회 신주인수권부사채의 미상환사채 권면총액은 미행사 신주인수권으로 역산한 금액이며, 증권신고서 제출일 현재 실제 신주인수권부사채는 503백만원 존재합니다. 주2) 제1회 신주인수권부사채, 제7회, 제9회 전환사채는 현재 전환가액이 최저 조정가액 한도 수준입니다. 출처: 합병회사 제시 |

| [피합병회사 미상환 전환사채 내역(증권신고서 제출일 기준)] |

| (단위 : 원, 주) |

| 종류 | 발행일 | 만기일 | 전환대상 주식의 종류 |

전환청구 가능기간 |

전환조건 | 미상환사채 | 비고 | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 전환비율 (%) |

전환가액 | 권면총액 | 전환가능 주식수 |

합병으로 인한 조정 후 전환가액 |

조정 후 전환가능 주식수 |

||||||

| 제3회 전환사채 |

2020.08.07 | 2023.08.07 | 보통주 | 2021.08.07 ~ 2023.07.07 |

100 | 3,704 | 10,000,000,000 | 2,699,784 | 2,130 | 4,694,836 | 주1) |

| 제4회 전환사채 |

2020.10.27 | 2023.10.27 | 보통주 | 2021.10.27 ~ 2023.09.27 |

100 | 3,725 | 15,000,000,000 | 4,026,845 | 2,143 | 6,999,533 | 주2) |

| 합계 | - | - | - | - | 25,000,000,000 | 6,726,629 | 11,694,369 | - | |||

|

주1) 제3회 전환사채의 현재 전환가액(3,704원)은 시가 하락에 따라 발행 당시 전환가액(조정일 전에 신주의 할인발행 등의 사유로 전환가액을 이미 조정한 경우에는 이를 감안하여 산정한 가격)의 70% 이상 수준인 2,947원까지 전환가액이 조정될 수 있으며, 전환가능 주식 수가 2,699,784주에서 3,393,281주까지 증가할 수 있습니다. 이를 반영한 합병조정 후 전환가능 주식수는 5,899,705주입니다. 주2) 제4회 전환사채의 현재 전환가액(3,755원)은 시가 하락에 따라 발행 당시 전환가액(조정일 전에 신주의 할인발행 등의 사유로 전환가액을 이미 조정한 경우에는 이를 감안하여 산정한 가격)의 70% 이상 수준인 3,724원까지 전환가액이 조정될 수 있으며, 전환가능 주식 수가 4,026,845주에서 4,027,926주까지 증가할 수 있습니다. 이를 반영한 합병조정 후 전환가능 주식수는 7,002,801주입니다. |

(2) 상환전환우선주식, 전환우선주식

| [합병 후 전환비율 조정에 따른 7회 상환전환우선주의 보통주 전환 가능 예상 주식 수] |

| (단위 : 원, 주) |

| 구분 | 전환가액 조정 전 | 전환가액 조정 후 | 합병 후 | 비고 |

|---|---|---|---|---|

| 주식의 종류 | 다이노나(주) 상환전환우선주 |

다이노나(주) 상환전환우선주 |

(주)금호에이치티 상환전환우선주 |

투자자: 이카리아조합(83,334주) |

| 주식 수 | 83,334주 | 83,334주 | 144,919주 | 합병비율 (주)금호에이치티 : 다이노나(주) = 1 : 1.7390213 |

| 보통주 전환가액 | 6,000원 | 3,326원 | 1,912원 | - MIN(발행회사의 1주당 합병가액의 80%, 본 우선주의 전환가격) - 합병가액 : 합병회사(2,391원), 피합병회사(4,158원) - 조정 후 전환가격 중 원 단위 미만은 절사 |

| 보통주 전환비율 | 1:1 | 1:1.8043933 | 1:1.8043933 | - |

| 보통주 전환 가능 주식 수 |

83,334주 | 150,331주 | 261,490주 |

|

주) 상기 전환가액, 전환비율 및 보통주 전환 가능 주식 수 등은 조정일 전일까지 변동될 수 있습니다. 출처: 피합병회사 제시 |

| [합병 후 전환비율 조정에 따른 10회 전환우선주의 보통주 전환 가능 예상 주식 수] |

| (단위 : 원, 주) |

| 구분 | 전환가액 조정 전 | 전환가액 조정 후 | 합병 후 | 비고 |

|---|---|---|---|---|

| 주식의 종류 | 다이노나(주) 전환우선주 |

다이노나(주) 전환우선주 |

(주)금호에이치티 전환우선주 |

투자자: 인터베스트글로벌제약펀드(17,300주) |

| 주식 수 | 17,300주 | 17,300주 | 30,086주 | 합병비율 (주)금호에이치티 : 다이노나(주) = 1 : 1.7390213 |

| 보통주 전환가액 | 6,000원 | 3,326원 | 1,912원 | - MIN(발행회사의 1주당 합병가액의 80%, 본 우선주의 전환가격) - 합병가액 : 합병회사(2,391원), 피합병회사(4,158원) - 조정 후 전환가격 중 원 단위 미만은 절사 |

| 보통주 전환비율 | 1:1 | 1:1.8043933 | 1:1.8043933 | - |

| 보통주 전환 가능 주식 수 |

17,300주 | 31,208주 | 54,285주 |

|

주) 상기 전환가액, 전환비율 및 보통주 전환 가능 주식 수 등은 조정일 전일까지 변동될 수 있습니다. 출처: 피합병회사 제시 |

| [합병 후 전환비율 조정에 따른 11회,12회 전환우선주의 보통주 전환 가능 예상 주식 수] |

| (단위 : 원, 주) |

| 구분 | 전환가액 조정 전 | 전환가액 조정 후 | 합병 후 | 비고 |

|---|---|---|---|---|

| 주식의 종류 | 다이노나(주) 전환우선주 |

다이노나(주) 전환우선주 |

(주)금호에이치티 전환우선주 |

11회: DSC드림제3호청년창업투자조합(66,988주) 12회: DSC드림제4호성장사다리조합(66,988주) |

| 주식 수 | 133,976주 | 133,976주 | 232,986주 | 합병비율 (주)금호에이치티 : 다이노나(주) = 1 : 1.7390213 |

| 보통주 전환가액 | 7,000원 | 3,326원 | 1,673원 | - MIN(발행회사의 1주당 합병가액의 70%, 본 우선주의 전환가격) - 합병가액 : 합병회사(2,391원), 피합병회사(4,158원) - 조정 후 전환가격 중 원 단위 미만은 절사 |

| 보통주 전환비율 | 1:1.5714286 | 1:3.7806336 | 1:3.7806336 | - |

| 보통주 전환 가능 주식 수 |

210,532주 | 443,094주 | 880,838주 |

|

주) 상기 전환가액, 전환비율 및 보통주 전환 가능 주식 수 등은 조정일 전일까지 변동될 수 있습니다. 출처: 피합병회사 제시 |

(3) 주식매수선택권

2020년말 기준 합병회사인 (주)금호에이치티가 임직원 등에게 부여한 주식매수선택권의 잔존 수량은 존재하지 않으며, 피합병회사인 다이노나(주)가 임직원 등에게 부여한 주식매수선택권의 잔존 수량은 1,024,569주입니다.

| [피합병회사(다이노나(주))가 임직원 등에게 부여한 주식매수선택권 내역] |

| 구 분 | 1차 |

|---|---|

| 부여시점 | 2020년 09월 29일 |

| 행사가능기간 | 2022년 09월 29일 ~2024년 09월 28일 |

| 발행할 주식수 | 1,024,569주 |

| 행사가격 | 주당 5,487원 |

| 부여방법 | 주식교부형 |

| 출처: 피합병회사 제시 |

| [피합병회사(다이노나(주)) 주식매수선택권 변동 내역] | |

| (2020년) | (단위:주) |

| 기 초 | 부 여 | 행 사 | 소 멸 | 기 말 |

|---|---|---|---|---|

| - | 1,024,569 | - | - | 1,024,569 |

| 출처: 피합병회사 제시 |

본 합병계약서에 따라 합병기일 현재 피합병회사의 잔존 주식매수선택권은 아래와 같은 조건으로 합병회사의 주식을 매수할 수 있는 합병회사에 대한 주식매수선택권으로 전환되며, 해당 주식매수선택권의 부여 계약 상 피합병회사의 의무는 본건 합병의 효력 발생과 함께 합병회사가 승계합니다.

| 1. 조정 후 행사가격 = 조정 전 행사가격 / 합병비율 (1.7390213) 2. 조정 후 부여수량 = 조정 전 부여수량 X 합병비율 (1.7390213) |

합병 후 조정될 피합병회사의 주식매수선택권 예상 부여 수량은 아래와 같습니다.

| [합병 후 조정될 피합병회사의 주식매수선택권 예상 부여 수량] |

| (단위 : 주) |

| 구분 | 예상 부여 수량 |

|---|---|

| 합병 전 (증권신고서 제출일 기준) | 1,024,569 |

| 합병 비율 | 1.7390213 |

| 합병 후 | 1,781,747 |

| 출처: 피합병회사 제시 |

주11) 정정 전

3. 행사절차, 방법, 기간 및 장소

가. 반대의사의 표시방법

상법 제522조의3 및 자본시장과 금융투자업에 관한 법률 제165조의5에 의거, 주주확정 기준일(2021년 08월 23일) 현재 합병당사회사의 주주명부에 등재된 주주(자본시장과 금융투자업에관한 법률 제165조의5에 의거, 주식매수청구권은 본 합병에 대한 합병당사회사의 이사회결의 공시일(2021년 01월 26일)까지 주식의 취득계약을 체결하였음을 증명할 수 있거나, 이사회 결의 사실이 공시된 날의 다음 영업일(2021년 01월 27일)까지 (i) 해당주식에 관한 매매계약의 체결, (ii) 해당 주식의 소비대차계약의 해지 또는 (iii) 해당 주식에 관한 법률행위가 있었던 경우 이를 증명할 수 있고, 주식매수청구권 행사일까지 계속 보유한 주주에 한하여 부여됩니다.)는 주주총회 전까지 회사에 대하여 서면으로 합병에 관한 이사회결의에 반대하는 의사를 통지하여야 합니다.

단, 주권을 증권회사(금융투자업자)에 위탁하고 있는 실질주주의 경우에는 당해 증권회사에 통지하여야 합니다. 이때, 반대의사 표시는 주주총회 3영업일 전(2021년 09월 14일)까지 하여야 합니다. 증권회사에서는 실질주주의 반대의사 표시를 취합하여 주주총회일 2영업일 전(2021년 09월 15일)까지 예탁기관인 한국예탁결제원에 통보하여야 합니다. 한국예탁결제원에서는 주주총회일 1영업일 전(2021년 09월 16일)에 실질주주를 대신하여 회사에 반대 의사를 통지하여야 합니다.

나. 매수청구 방법

상법 제522조의3 및 자본시장과 금융투자업에 관한 법률 제165조의5에 의거 합병에 관한 이사회의 결의에 반대하는 주주는 주주총회 전에 회사에 대하여 서면으로 그 결의에 반대하는 의사를 통지한 경우 그 총회의 결의일부터 20일 이내에 주식의 종류와 수를 기재한 서면으로 회사에 대하여 자기가 소유하고 있는 주식의 일부 또는 전부의 매수를 청구할 수 있습니다.

단, 주권을 증권회사(금융투자업자)에 위탁하고 있는 실질 주주의 경우에는 해당 증권회사에 위탁보유하고 있는 주식수에 대하여 주식매수청구권 행사신청서를 작성하여 당해 증권회사에 제출함으로써 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있습니다. 실질 주주는 주식매수청구기간 종료일의 2영업일 전 (2021년 10월 05일) 까지 거래 증권회사에 주식 매수를 청구하면 예탁기관인 한국예탁결제원에서 이를 대신 신청합니다.

다. 접수 장소

(1) 명부주주

- (주)금호에이치티(합병회사) : 광주광역시 광산구 용아로 717

- 다이노나(주)(피합병회사) : 경기도 성남시 분당구 판교로 228번길 15, 3동 902호 (삼평동, 판교세븐벤처밸리1)

(2) 주권을 증권회사에 위탁하고 있는 실질주주 : 해당 거래 증권회사

라. 청구기간

| 구 분 | 일자 | |

|---|---|---|

| 합병반대의사통지 접수기간 | 시작일 | 2021년 09월 02일 |

| 종료일 | 2021년 09월 16일 | |

| 합병계약승인을 위한 임시 주주총회 예정일 | 2021년 09월 17일 | |

| 주식매수청구권 행사기간 | 시작일 | 2021년 09월 17일 |

| 종료일 | 2021년 10월 07일 | |

(후략)

주11) 정정 후

3. 행사절차, 방법, 기간 및 장소

가. 반대의사의 표시방법

상법 제522조의3 및 자본시장과 금융투자업에 관한 법률 제165조의5에 의거, 주주확정 기준일(2021년 08월 23일) 현재 합병당사회사의 주주명부에 등재된 주주(자본시장과 금융투자업에관한 법률 제165조의5에 의거, 주식매수청구권은 본 합병에 대한 합병당사회사의 이사회결의 공시일(2021년 01월 26일)까지 주식의 취득계약을 체결하였음을 증명할 수 있거나, 이사회 결의 사실이 공시된 날의 다음 영업일(2021년 01월 27일)까지 (i) 해당주식에 관한 매매계약의 체결, (ii) 해당 주식의 소비대차계약의 해지 또는 (iii) 해당 주식에 관한 법률행위가 있었던 경우 이를 증명할 수 있고, 주식매수청구권 행사일까지 계속 보유한 주주에 한하여 부여됩니다.)는 주주총회 전까지 회사에 대하여 서면으로 합병에 관한 이사회결의에 반대하는 의사를 통지하여야 합니다.

단, 주권을 증권회사(금융투자업자)에 위탁하고 있는 실질주주의 경우에는 당해 증권회사에 통지하여야 합니다. 이때, 반대의사 표시는 주주총회 3영업일 전(2021년 09월 24일)까지 하여야 합니다. 증권회사에서는 실질주주의 반대의사 표시를 취합하여 주주총회일 2영업일 전(2021년 09월 27일)까지 예탁기관인 한국예탁결제원에 통보하여야 합니다. 한국예탁결제원에서는 주주총회일 1영업일 전(2021년 09월 28일)에 실질주주를 대신하여 회사에 반대 의사를 통지하여야 합니다.

나. 매수청구 방법

상법 제522조의3 및 자본시장과 금융투자업에 관한 법률 제165조의5에 의거 합병에 관한 이사회의 결의에 반대하는 주주는 주주총회 전에 회사에 대하여 서면으로 그 결의에 반대하는 의사를 통지한 경우 그 총회의 결의일부터 20일 이내에 주식의 종류와 수를 기재한 서면으로 회사에 대하여 자기가 소유하고 있는 주식의 일부 또는 전부의 매수를 청구할 수 있습니다.

단, 주권을 증권회사(금융투자업자)에 위탁하고 있는 실질 주주의 경우에는 해당 증권회사에 위탁보유하고 있는 주식수에 대하여 주식매수청구권 행사신청서를 작성하여 당해 증권회사에 제출함으로써 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있습니다. 실질 주주는 주식매수청구기간 종료일의 2영업일 전 (2021년 10월 15일) 까지 거래 증권회사에 주식 매수를 청구하면 예탁기관인 한국예탁결제원에서 이를 대신 신청합니다.

다. 접수 장소

(1) 명부주주

- (주)금호에이치티(합병회사) : 광주광역시 광산구 용아로 717

- 다이노나(주)(피합병회사) : 경기도 성남시 분당구 판교로 228번길 15, 3동 902호 (삼평동, 판교세븐벤처밸리1)

(2) 주권을 증권회사에 위탁하고 있는 실질주주 : 해당 거래 증권회사

라. 청구기간

| 구 분 | 일자 | |

|---|---|---|

| 합병반대의사통지 접수기간 | 시작일 | 2021년 09월 14일 |

| 종료일 | 2021년 09월 28일 |

|

| 합병계약승인을 위한 임시 주주총회 예정일 | 2021년 09월 29일 |

|

| 주식매수청구권 행사기간 | 시작일 | 2021년 09월 29일 |

| 종료일 | 2021년 10월 19일 |

|

(후략)

주12) 정정 전

나. 전환사채등 발행현황

미상환 전환사채 발행현황

| (기준일 : | 증권신고서 제출일 | ) | (단위 : 원, 주) |

| 종류\구분 | 회차 | 발행일 | 만기일 | 권면(전자등록)총액 | 전환대상 주식의 종류 |

전환청구가능기간 | 전환조건 | 미상환사채 | 비고 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 전환비율 (%) |

전환가액 | 권면(전자등록)총액 | 전환가능주식수 | ||||||||

| 무기명식 이권부 무보증 사모 전환사채 | 3회차 | 2020년 08월 07일 | 2023년 08월 07일 | 10,000,000,000 | 보통주 | 2021.08.07~2023.07.07 | 100 | 4,210 | 10,000,000,000 | 2,375,296 | - |

| 무기명식 이권부 무보증 사모 전환사채 | 4회차 | 2020년 10월 27일 | 2023년 10월 27일 | 15,000,000,000 | 보통주 | 2021.10.27~2023.09.27 | 100 | 5,319 | 15,000,000,000 | 2,820,079 | - |

| 합 계 | - | - | - | 25,000,000,000 | - | - | - | - | 25,000,000,000 | - | - |

주12) 정정 후

나. 전환사채등 발행현황

미상환 전환사채 발행현황

| (기준일 : | 증권신고서 제출일 | ) | (단위 : 원, 주) |

| 종류\구분 | 회차 | 발행일 | 만기일 | 권면(전자등록)총액 | 전환대상 주식의 종류 |

전환청구가능기간 | 전환조건 | 미상환사채 | 비고 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 전환비율 (%) |

전환가액 | 권면(전자등록)총액 | 전환가능주식수 | ||||||||

| 무기명식 이권부 무보증 사모 전환사채 | 3회차 | 2020년 08월 07일 | 2023년 08월 07일 | 10,000,000,000 | 보통주 | 2021.08.07~2023.07.07 | 100 | 3,704 | 10,000,000,000 | 2,699,784 | - |

| 무기명식 이권부 무보증 사모 전환사채 | 4회차 | 2020년 10월 27일 | 2023년 10월 27일 | 15,000,000,000 | 보통주 | 2021.10.27~2023.09.27 | 100 | 3,725 | 15,000,000,000 | 4,026,845 | - |

| 합 계 | - | - | - | 25,000,000,000 | - | - | - | - | 25,000,000,000 | 6,726,629 | - |

주13) 정정 전

나. 미상환 전환사채 발행현황

| (기준일 : | 증권신고서 제출일 | ) | (단위 : 원, 주) |

| 종류\구분 | 회차 | 발행일 | 만기일 | 권면(전자등록)총액 | 전환대상 주식의 종류 |

전환청구가능기간 | 전환조건 | 미상환사채 | 비고 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 전환비율 (%) |

전환가액 | 권면(전자등록)총액 | 전환가능주식수 | ||||||||

| 무기명식 이권부 무보증 사모 전환사채 | 3회차 | 2020년 08월 07일 | 2023년 08월 07일 | 10,000,000,000 | 보통주 | 2021.08.07~2023.07.07 | 100 | 4,210 | 10,000,000,000 | 2,375,296 | - |

| 무기명식 이권부 무보증 사모 전환사채 | 4회차 | 2020년 10월 27일 | 2023년 10월 27일 | 15,000,000,000 | 보통주 | 2021.10.27~2023.09.27 | 100 | 5,319 | 15,000,000,000 | 2,820,079 | - |

| 합 계 | - | - | - | 25,000,000,000 | - | - | - | - | 25,000,000,000 | - | - |

주13) 정정 후

나. 미상환 전환사채 발행현황

| (기준일 : | 증권신고서 제출일 | ) | (단위 : 원, 주) |

| 종류\구분 | 회차 | 발행일 | 만기일 | 권면(전자등록)총액 | 전환대상 주식의 종류 |

전환청구가능기간 | 전환조건 | 미상환사채 | 비고 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 전환비율 (%) |

전환가액 | 권면(전자등록)총액 | 전환가능주식수 | ||||||||

| 무기명식 이권부 무보증 사모 전환사채 | 3회차 | 2020년 08월 07일 | 2023년 08월 07일 | 10,000,000,000 | 보통주 | 2021.08.07~2023.07.07 | 100 | 3,704 | 10,000,000,000 | 2,699,784 | - |

| 무기명식 이권부 무보증 사모 전환사채 | 4회차 | 2020년 10월 27일 | 2023년 10월 27일 | 15,000,000,000 | 보통주 | 2021.10.27~2023.09.27 | 100 | 3,725 | 15,000,000,000 | 4,026,845 | - |

| 합 계 | - | - | - | 25,000,000,000 | - | - | - | - | 25,000,000,000 | 6,726,629 | - |

【 대표이사 등의 확인 】

|

|

|

대표이사 확인서명 |

증 권 신 고 서

| ( 합 병 ) | |

| 금융위원회 귀중 | 2021년 05월 03일 |

| 회 사 명 : |

(주)금호에이치티 |

| 대 표 이 사 : |

김진곤, 김두인 |

| 본 점 소 재 지 : | 광주광역시 광산구 용아로 717 |

| (전 화) 062-958-2700 | |

| (홈페이지) http://www.kumhoht.co.kr | |

| 작 성 책 임 자 : | (직 책) CFO (성 명) 김영호 |

| (전 화) 062-958-2702 | |

| 모집 또는 매출 증권의 종류 및 수 : |

(주)금호에이치티 기명식 보통주 57,267,859주 (주)금호에이치티 기명식 우선주 407,991주 |

| 모집 또는 매출총액 : |

금 137,902,957,350원 |

| 증권신고서(합병등) 및 투자설명서 열람장소 | |

| 가. 증권신고서(합병등) | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 나. 투자설명서 | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 서면문서 :(주)금호에이치티 → 광주광역시 광산구 용아로 717 | |

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

【 대표이사 등의 확인 】

|

|

대표이사 등의 확인,서명_2021.05.03 |

요약정보

I. 핵심투자위험

| [증권신고서 이용 시 유의사항 안내문] |

|---|

| 아래의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소를 주요 항목 위주로 요약한 것이므로 투자위험 전부를 대표하지 않으며, 본문에 기재된 투자위험요소 중 일부 항목이 기재되지 아니할 수 있습니다. 따라서 투자자께서는 반드시 본문 제1부 합병의 개요, Ⅵ. 투자위험요소를 주의 깊게 검토하신 후 투자판단을 하시기 바랍니다. |

| 사업위험 |

■ 합병회사 : (주)금호에이치티 COVID-19(코로나 바이러스)의 전 지구적 확산으로 국가 간 이동이 제한되고, 산업이 셧다운 되는 등으로 인하여 글로벌 금융위기 이후 최악의 경기 침체와 마이너스 성장에 직면하였습니다. 중국을 시작으로 스페인, 이탈리아 등 유럽에서 확진자가 급증한 후, 2021년 08월 18일 질병관리본부 발표 기준으로 미국에서만 약 3천7백만명의 인구가 감염되고, 신흥국을 중심으로 COVID-19 감염확산이 지속되고 있습니다. 우리나라도 초기 감염자 폭증이후 강력한 격리조치등으로 확산세가 진정되고 있었으나, 지속적으로 증가하여 2021년 08월 18일 기준으로 약 23만명이 넘는 인구가 감염된 상황입니다. 백신 접종과 같은 COVID-19에 대한 근원적인 의료 해결책이 없는한, COVID-19의 확산 우려와 이에 따른 경제 침체 위험은 계속되는 상황입니다. COVID-19 사태 외에도 미중 무역분쟁, 중동의 지리적 긴장감 고조, 브렉시트 이슈, 유가 급락 등 대외적 요인들이 경기 하방 압력을 높일 것으로 예상됩니다. 향후 정부의 정책 방향에 따라 경기 정상화 여부와 속도가 달라질 수 있으며 글로벌 수요 둔화가 예상과 달리 지연될 경우 민간소비 위축, 설비투자 지연, 수출 감소 등으로 국내외 경기는 물론 궁극적으로 합병회사가 영위하는 사업 및 합병회사 재무 상황에 부정적 영향을 미칠 가능성이 높으므로 투자자께서는 투자 결정 시 이 점 유의하시기 바랍니다. [합병회사 사업위험] 라. 다각화된 경쟁구도 및 신흥국 업체들의 성장에 따른 위험

[합병회사 사업위험] 자. 주요매출처 관계에 따른 위험 합병회사의 주요 매출처는 대부분 완성차 업체의 1차 협력업체 기업들로 구성되어 있으며 특정 업체들에 대한 높은 매출의존도를 보이고 있습니다. 따라서 주요 매출처 중 특정 업체와의 협력 관계가 악화되어 합병회사와의 거래가 감소하게 될 경우에는 합병회사 매출에 심각한 부정적인 영향을 미칠 수 있습니다. 합병회사는 국내1차 협력업체들과의 우호적인 관계를 유지하고자 자체적으로 품질 테스트 수준을 제고하고, 납기를 철저히 준수하는 등 관리를 강화하는 한편, 매출처 다각화를 위해 종속회사인 TIANJIN KUMHO HT CO.,LTD를 통하여 중국 현지 법인에 대한 영업도 진행하고 있습니다. 그럼에도 불구하고 상기 기재한 바와 같이 완성차 업체로의 공급체계 등을 고려하였을 때, 1차 협력업체에 대한 매출의존도와 관련된 위험을 완벽하게 제거할 수는 없는 상황입니다. 투자자께서는 이 점 유의하시기 바랍니다.

|

| 회사위험 |

■ 합병회사 : (주)금호에이치티 [합병회사 회사위험] 자. 특수관계자거래 관련 위험

합병회사는 2020년 07월 14일 이사회결의를 통해 합병회사가 2018년 중 취득하여 보유중이었던 경기도 용인시 소재 토지 및 건물을 마스턴제112호로지스포인트용인피에프브이 주식회사에 매각하기로 결정하였습니다. 동 부동산의 처분예정일자는 2021년 07월 30일이었으나, 잔금일정 변경으로 인해 2021년 08월 27일로 연기된 상황입니다. 부동산 매매대금 24,000백만원 중 계약금 2,400백만원을 수령하였고, 합병회사는 처분예정일인 2021년 08월 27일에 거래가 종결될 것으로 예상하고 있지만 예상치 못한 상황이 발생하여 매매계약이 취소될 가능성도 존재합니다. 투자자분들께서는 이점 유의하시어 투자에 임하시길 바랍니다.

[합병회사 회사위험] 타. 최대주주 변경 관련위험 합병회사의 최대주주는 과거 3년동안 2회 변경되어 비교적 잦은 변동이 발생하였습니다. 새로운 최대주주 및 경영진의 경영에 따른 사업계획 및 정책의 변동은 경우에 따라서 당사의 사업 전반에 부정적인 영향을 야기시킬 수도 있으며, 이에 따라 재무상태 전반에 부담이 발생될 수도 있습니다. 또한 당사의 주된 사업의 영업에 있어서도 경영진 변동에 따라 부정적인 영향의 발생가능성도 완전히 배제하기 어렵습니다. 그러므로 투자자 여러분께서는 당사의 최대주주가 변경될 가능성이 있고, 향후 경영진의 변동으로 부정적인 영향이 나타날 수도 있다는 사항에 대해 각별히 주의하시기 바랍니다.

|

| 기타 투자위험 |

가. 합병으로 인한 상환전환우선주, 전환우선주, 전환사채의 전환비율 조정 관련 위험 피합병회사인 다이노나 주식회사는 증권신고서 제출일 현재 상환전환우선주 83,334주와 전환우선주 151,276주를 발행하였으며, 금번 합병에 따른 합병비율 1 : 1.7390213을 기준으로 기 발행된 상환전환우선주 및 전환우선주에 합병신주 144,919주(상환전환우선주), 263,072주(전환우선주)를 부여할 예정입니다. 다만, 해당 상환전환우선주, 전환우선주 계약조건에 따라 투자단가와 공모가격(또는 합병가액)인 4,158원의 80%(3,326원) 또는 70%(2,910원) 중 낮은 금액으로 전환가격이 조정되며, 이를 반영하면 합병신주 상장일 이후 전환 시 발생 가능한 보통주는 1,196,613주입니다. 향후 해당 상환전환우선주, 전환우선주가 보통주로 전환될 경우, 기존주주들의 지분가치가 희석될 위험이 존재합니다. 이에 따라, 합병 성사 이후 상환전환우선주, 전환우선주 주주들이 실제로 전환권을 행사할 경우 상환전환우선주, 전환우선주 보유 주주의 경우 인수계약서상 특약 조건에 따라 합병가액 기준으로 지분가치의 합계액이 합병 전 약 1,294백만원에서 합병 후 약 2,861백만원으로 약 121% 증가할 예정이며, 이에 따라 기존주주들의 지분가치가 희석될 위험이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다. 또한 피합병회사인 다이노나 주식회사는 증권신고서 제출일 현재 제3회, 제4회 사모전환사채가 아래와 같이 발행되어있습니다. 증권신고서 제출일 현재 전환가액은 각각 3,704원, 3,725원이며 이로인해 전환가능한 주식수는 총 6,726,629주입니다. 금번 합병에 따른 합병비율 1 : 1.7390213을 기준으로 전환가액은 각각 2,130원, 2,142원으로 조정될 예정이며 합병후 전환가능 주식수는 총 11,694,369주로 증가할 예정입니다. 전환가능 주식수는 향후 주가 등락 상황에 따라 시가조정 refixing이 발생하는 경우 추가로 증가하여 합병으로 인한 조정과 시가조정 refixing을 최대로 고려했을 때 최대 12,902,506주까지 증가할 수 있습니다. 이에 따라 기존주주들의 지분가치가 희석될 위험이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다. 나. 지분 희석 관련 위험

다. 불성실공시법인 지정 및 자본시장과 금융투자업에 관한 법률 위반 관련위험 피합병회사의 자기주식 취득/처분관련 이사회 결의는 2021년 02월 10일에 이루어졌지만 자기주식 취득/처분 공시는 2021년 04월 28일에 이루어짐에 따라 코넥스시장 공시규정 제12조를 위반하여 2021년 05월 25일자로 불성실공시법인으로 지정되었습니다. 불성실공시법인으로 지정됨에 따라 3.5점의 불성실공시법인 부과벌점을 부과받았으며, 한국거래소로부터의 추가적인 제재사항은 없습니다. 또한 자본시장과 금융투자업에 관한 법률 제165조의 18(주권상장법인에 대한 조치) 2항에 의거하여 금융위원회로부터 임원의 해임권고, 일정 기간 증권의 발행제한, 그 밖에 대통령령으로 정하는 조치가 취해질 가능성도 존재합니다. 증권신고서 제출일 현재 한국거래소로부터의 처분만 확정되고 금융위원회로부터의 처분은 확정되지 않았으며, 향후 금융위원회의 결정에 따라 다이노나(주)에 대한 임원의 해임권고, 일정 기간 증권의 발행제한 등의 제재가 이루어질 가능성이 있습니다. 특히 증권의 발행제한 조치를 받게되는 경우 금번 합병절차가 지연될 가능성이 존재하오니 투자자분들께서는 이점 유의하시어 투자에 임하시길 바랍니다. 또한, 피합병회사는 2019년 09월 09일 주요사항보고서를 통해 코스닥 상장사인 (주)비보존헬스케어(舊 루미마이크로(주))와의 포괄적 주식교환에 대해 이사회 결의하였으나 임시주주총회에서 해당 안건이 부결되어 포괄적 주식교환을 철회한 바 있습니다. 이로 인해 피합병회사는 아래와 같이 2020년 01월 10일 불성실공시법인으로 지정되었으며, 불성실공시법인 부과벌점 7.0점을 부과받았습니다. 피합병회사는 공시관련 내외부의 교육, 공시조직 정비 등을 통해 적시에 필요한 공시를 할 계획입니다. 하지만 피합병회사의 반복적인 불성실공시법인 지정내역은 시장의 신뢰 저하를 초래하고 감독기관으로부터의 재제 등 피합병회사 사업 외적인 부분에서 기업가치가 하락하게 되는 요인이 될 수 있으므로, 투자자분들께서는 이점 유의하시어 투자에 임하시길 바랍니다. 라. 주식매수청구권 관련 위험

|

| 합병등 관련 투자위험 |

■ 합병의 성사를 어렵게 하는 위험요소 제 17 조 (계약의 해제) ① 본 계약은 합병기일 이전에는 아래와 같은 사유로 해제될 수 있다. 단 각 해제 사유의 발생에 책임이 있는 회사는 본 계약을 해제할 수 없다. 1) "갑"과 "을"이 본 계약을 해제하기로 서면으로 상호 합의하는 경우 2) "갑"또는 "을"에 관하여 부도, 해산, 청산, 파산, 회생절차의 개시 또는 그러한 절차의 개시를 위한 신청이 있는 경우 3) (i) 본건 합병의 승인을 목적으로 하여 소집되는 "갑"과 "을"의 주주총회에서 의결권을 행사할 주주를 확정하기 위한 주주명부폐쇄일로부터 [3]개월 이내에 본건 합병에 대한 "갑"과 "을"의 주주총회 승인을 득하지 못하거나, (ii) 법령 또는 정부의 규제가 변경되어 본 계약에 따른 합병의 실행이 불가능해지거나 불법화되는 것이 확실해지고 당해 사정의 발생일로부터 [30]일 이내에 "갑"과 "을"이 달리 합의하지 아니하는 경우 4) "갑"또는 "을"이 본 계약상의 진술보증 또는 확약, 약정 사항을 위반하여 중대한 부정적인 영향이 발생하고 상대방 회사로부터 이를 시정할 것을 서면으로 요청 받고도 [30]일 내에 시정하지 못하는 경우 5) 본 계약 체결일 이후 합병기일까지 "갑" 또는 "을"의 재무상태, 경영실적, 영업상태 또는 전망에 중대한 부정적 변경이 발생한 경우 ① "갑"과 "을"이 제6조의 주주총회에서 각각 본 계약을 승인한 후, "갑"과 "을"의 주주들이 각 회사에 대하여 본건 합병에 반대하여 주식매수청구권을 행사하는 주식의 합계가 발행주식총수의 20.00%를 초과하는 경우 또는 각 회사에 대하여 주식매수청구권을 행사함으로 인하여 "갑"과 "을"이 반대주주에게 지급하여야 할 주식매수대금의 합계가 금 [10,000,000,000]원을 초과하는 경우에는 양 당사자는 본 계약을 해제할 수 있다. ② 본 계약이 해제되는 경우의 효과는 다음과 같다. 1) 본 계약이 해제되는 경우 일방 당사자는 본 계약의 해제일로부터 14일 이내에 상대방 당사자로부터 제공받은 자료 또는 정보를 상대방 당사자가 요청하는 바에 따라 반환하거나 폐기하여야 한다. 2) 본 계약이 해제되더라도 본 계약의 불이행 또는 위반으로 인하여 일방 당사자가 상대방 당사자에 대하여 갖는 손해배상청구권 기타 다른 권리나 구제방법에는 영향을 미치지 아니한다. 3) 본 계약의 해제에도 불구하고 본 조, 제20조 제1항, 제2항 및 제9항은 그 효력을 상실하지 아니한다. 제 18 조 (계약의 효력상실) ① 본 계약은 제6조에 따른 "갑"과 "을"의 주주총회의 승인을 얻지 못하거나 또는 본 계약상 합병에 대해 관계법령에서 정하는 관계기관의 승인(상장예비심사에서의 승인 포함), 인가, 신고수리 등을 얻지 못한 때에는 그 효력을 상실한다. ② "갑" 또는 "을"은 전항에 따라 본 계약의 효력이 상실될 경우, 효력상실의 원인을 제공한 상대방에게 이로 인한 손해배상을 일체 청구하지 아니한다.

|

II. 형태

| 형태 | 흡수합병 |

III. 주요일정

| 이사회 결의일 | 2021년 01월 26일 | |

| 계약일 | 2021년 01월 26일 | |

| 주주총회를 위한 주주확정일 | 2021년 08월 23일 | |

| 승인을 위한 주주총회일 | 2021년 09월 29일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2021년 09월 29일 |

| 종료일 | 2021년 10월 19일 | |

| (주식매수청구가격-회사제시) | (주)금호에이치티: 2,499원 다이노나(주): 4,340원 |

|

| 주주확정일 및 주주명부 폐쇄 공고 주주총회 소집 통지 및 공고일 합병반대의사 통지 접수기간 채권자 이의제출 공고일 채권자 이의 제출기간 합병기일 합병종료보고 총회일 합병종료보고 공고일 합병등기 예정일(해산등기 예정일) 주권상장 예정일 |

2021년 08월 23일 2021년 09월 14일 2021년 09월 14일~2021년 09월 28일 2021년 09월 29일 2021년 09월 29일~2021년 10월 29일 2021년 11월 01일 2021년 11월 02일 2021년 11월 02일 2021년 11월 08일 2021년 11월 22일 |

|

| (주1) 상기 합병일정은 본 증권신고서 제출일 현재 예상일정으로, 관계기관과의 협의 및 승인 과정 등에 의해 변경될 수 있습니다. |

IV. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | (주)금호에이치티 : 다이노나(주) = 1 : 1.7390213 | ||||

| 외부평가기관 | - | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 57,267,859 | 500 | 2,391 | 136,927,450,869 | |

| 기명식우선주 | 407,991 | 500 | 2,391 | 975,506,481 | |

| 지급 교부금 등 | 합병주식의 교부와 단주 매각 대금 지급 외에는 별도의 합병 교부금 지급은 없습니다. | ||||

V. 당사회사에 관한 사항 요약

| (단위 : 원, 주) |

| 회사명 | (주)금호에이치티 | 다이노나(주) | |

|---|---|---|---|

| 구분 | 존속회사 | 소멸회사 | |

| 발행주식수 | 보통주 | 137,610,598 | 32,931,086 |

| 우선주 | - | 234,610 | |

| 총자산 | 354,139,833,972 | 90,066,122,979 | |

| 자본금 | 68,805,299,000 | 16,465,543,000 | |

VI. 그 외 추가사항

| 【주요사항보고서】 | [정정] 주요사항보고서(회사합병 결정)-2021.05.25 |

| 【기 타】 | - |

제1부 합병의 개요

I. 합병에 관한 기본사항

1. 합병의 목적

가. 합병의 상대방과 배경

(1) 합병의 상대방

| 합병후 존속회사 (합병회사) |

상 호 | 주식회사 금호에이치티 |

| 소재지 | 광주광역시 광산구 용아로 717 | |

| 대표이사 | 김진곤, 김두인 | |

| 법인구분 | 유가증권시장 상장법인 |

| 합병후 소멸회사 (피합병회사) |

상 호 | 다이노나 주식회사 |

| 소재지 | 경기도 성남시 분당구 판교로 228번길 15, 3동 902호 (삼평동, 판교세븐벤처밸리1) | |

| 대표이사 | 조경숙 | |

| 법인구분 | 코넥스 상장법인 |

(2) 회사간 합병 배경

합병회사인 (주)금호에이치티는 금호전기(주)와 일본의 HARISON TOSHIBA LIGHTING(주) (現 TOSHIBA LIGHTING & TECHNOLOGY) 와의 합작으로 1988년 07월 금동전구(주)로 설립되었으며, 2002년 7월 (주)금호에이치티 오토닉스로 상호를 변경하였고 글로벌 기업으로 도약 및 기업이미지 제고를 위해 2008년 7월 (주)금호에이치티로 사명을 변경하여 오늘에 이르고 있습니다. 합병회사는 완성차업체기준으로 2차 벤더에 속하며 자동차용 조명장치 완제품을 납품하는 1차 벤더에 자동차용 조명장치 중 부분품인 백열전구 및 LED모듈을 제조ㆍ공급하고 있습니다.

피합병회사인 다이노나(주)는 항체치료제의 개발 및 생산 등의 사업 영위를 목적으로 1999년 02월 11일에 설립되었습니다. 다이노나(주)는 항체기술을 기반으로 항체 관련 치료 및 진단제를 연구, 개발하고 있으며 기술이전 등을 통한 사업화를 기본 비즈니스 모델로 하는 바이오신약 개발 전문기업입니다. 동사의 주력 연구분야는 항암제와 면역억제제로서 주요 적응증은 위암, 대장암, 비소세포폐암, 췌장암, 자가면역질환 및 장기이식입니다. 다이노나(주)는 국내외 임상시험 단계를 거쳐 최종적인 제품 허가를 목표로 신약 개발 사업을 추진 중이나, 통상 10년 이상의 긴 시간이 소요되는 신약 개발의 특성을 고려할 때 단기간 내 유의미한 매출 및 수익성 확대를 기대하기는 어려운 상황입니다.

이러한 점들을 고려하여 합병회사 및 피합병회사는 아래와 같이 회사의 경쟁력 및 경영 효율성 증대를 위해 금번 합병을 결정하였습니다.

① (주)금호에이치티의 안정적인 현금창출력과 다이노나(주)가 보유한 항체치료제 파이프라인의 결합을 통해 바이오 혁신 신약개발에 박차를 가하여 차세대 성장동력 확보하고자 합니다.

② 관계회사인 다이노나(주)의 신약개발 임상 진입이 본격화함에 따라 (주)금호에이치티 자동차 램프사업 뿐만 아니라 글로벌 바이오 전문기업으로서의 회사의 핵심사업을 명확히 하고 이를 통하여 대외적인 신임도를 높이고자 합니다.

③ 합병을 통해 당사회사간의 사업분야를 정비하여 경영의 효율성의 제고와 합병법인의 지속적인 기업가치 향상을 통한 주주가치 극대화를 달성하고자 합니다.

(3) 우회상장 해당여부

해당사항 없습니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 영향 및 효과

합병 후 존속법인은 (주)금호에이치티이고, 다이노나(주)는 소멸법인이 되나, 존속법인 (주)금호에이치티는 다이노나(주)의 기존 사업을 그대로 승계할 예정입니다. 또한,(주)금호에이치티은 합병계약서에 따라 합병기일 현재 다이노나(주)에 재직하는 근로자와 다이노나(주)간의 고용관계를 승계할 예정입니다. (주)금호에이치티은 본 합병을 함에 있어 합병비율에 따라 합병기일 기준 다이노나(주)의 주주명부에 기재되어있는 주주에게 합병신주를 발행 및 교부할 예정입니다. (합병비율 관련 자세한 사항은 본 공시 서류의 '제1부 합병의 개요 - Ⅱ. 합병 가액 및 그 산출근거'를 참고하시기바랍니다.)

증권신고서 제출일 현재 합병회사인 (주)금호에이치티의 최대주주 및 특수관계인 지분율은 27.22% 이며, 2021년 7월중 보유중이던 전환사채를 전액 매각 및 전환청구하였기 때문에 추가적으로 보통주로 전환 가능한 희석증권은 보유하고 있지 않습니다. 한편, 합병회사인 (주)금호에이치티의 최대주주 및 특수관계인이 보유하고 있는 다이노나(주) 보통주 지분율은 42.82% 입니다. 합병기일 현재 존속회사((주)금호에이치티)가 보유하고 있는 소멸회사(다이노나(주)) 발행 보통주식(보통주 지분율 16.57%)에 대해서도 합병신주를 배정하여 합병후 자기주식으로 보유할 예정입니다.

합병회사의 최대주주 및 특수관계인 지분율은 합병 전(증권신고서 제출일 기준) 27.22%에서 합병 후 26.93%(합병후 보유예정인 자기주식 제외)로 감소할 것으로 예상되지만 합병으로 인한 합병회사의 최대주주 변동은 없을 것으로 예상됩니다. (주)금호에이치티는 존속법인으로 계속 남아있게 되며, 다이노나(주)는 해산할 예정입니다.

| [합병 후 합병회사의 최대주주 및 특수관계인 예상 지분 변동 내역] | |

| (기준일: 증권신고서 제출일 현재) | (단위 : 주, %) |

| 주주명 | 종류 | 합병 전 | 합병 후 (존속회사) |

||||

|---|---|---|---|---|---|---|---|

| (주)금호에이치티 (존속회사) |

다이노나(주) (소멸회사) |

||||||

| 주식수 | 지분율(%) | 주식수 | 지분율(%) | 주식수 | 지분율(%) | ||

| 에스맥(주) | 보통주 | 33,780,222 | 24.55 | 8,642,661 | 26.24 | 48,809,993 | 25.05 |

| 오성첨단소재(주) |

보통주 | 3,676,470 | 2.67 | - | - | 3,676,470 | 1.89 |

| (주)금호에이치티 | 보통주 | - | - | 5,457,025 | 16.57 | 9,489,882 | 4.87 |

| 에스맥(주) | 전환사채권 | - | - | - | - | - | - |

| 오성첨단소재(주) | 전환사채권 | - | - | - | - | - | - |

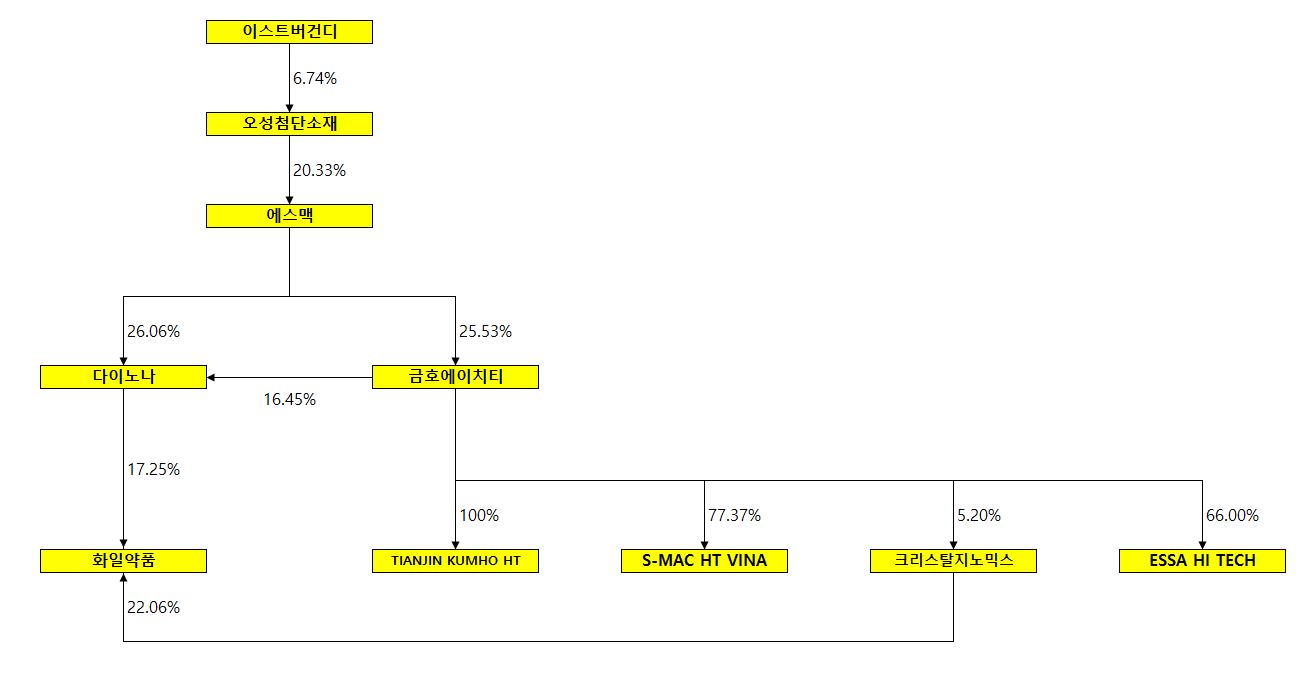

| 최대주주 및 특수관계인 합계 | 37,456,692 | 27.22 | 14,099,686 | 42.82 | 61,976,345 | 31.80 | |

| 발행주식의 총수 | 137,610,598 | 100.00 | 32,931,086 | 100.00 |

194,878,457 | 100.00 | |

|

(주1) 합병기일 현재 존속회사((주)금호에이치티)가 보유하고 있는 소멸회사(다이노나(주)) 발행 보통주식에 대해 합병신주를 배정할 예정이며, 합병후 자기주식으로 보유할 예정입니다. (주2) 존속회사의 발행주식의 총수는 증권신고서 제출일 현재의 발생주식의 총수 입니다. |

(2) 회사의 재무에 미치는 영향 및 효과

본 합병을 통해 (주)금호에이치티의 단기적인 재무구조 개선 또는 매출액 증가 등은 제한적일 것으로 판단되나 바이오의약품 파이프라인 확보를 통해 L/O 등을 통해 중장기적으로 추가적인 매출이 발생할 수 있습니다. 또한 중복되는 경영지원인력의 효율적인 재배치에 따른 계열회사간 시너지 창출의 효과로 연구개발 역량 증가, 중복 투자비용 감소 등을 통한 경영의 효율성 극대화를 통해 향후 회사의 재무에 긍정적인 영향을 줄 것으로 예상됩니다.

(3) 회사의 영업에 미치는 영향

합병 당사회사 주요 사업부문의 영업상 중복이 없어, 본 합병을 통한 기존 사업부문들의 영업활동에는 부정적인 영향이 없을 것으로 판단되며, 바이오사업부문 등 신사업부문에서 바이오 사업을 영위하고 있는 계열회사간 시너지 효과를 기대하고 있습니다.

(4) 합병 당사회사 주주가치에 미치는 영향

본 합병을 통해 합병 당사회사는 혁신적인 바이오의약품 파이프라인을 확보하게 될 뿐만 (주)금호에이치티 및 다이노나(주)가 가지고 있는 물적, 인적자원을 효율적으로 결합하여중장기적인 매출 및 이익 증대를 달성함으로써 기업가치의 향상을 통해 주주가치를 제고할 수 있을 것으로 기대하고 있습니다.

다. 향후 회사 구조개편에 관한 사항

주식회사 금호에이치티는 다이노나 주식회사 흡수합병을 통하여 일부 지분투자를 통해 간접적으로 이루어지고 있던 신약개발 사업을 향후 본격적으로 확장할 계획입니다. 이를 위해 향후 신약개발 사업을 진행하고 있는 특수관계회사들 또는 현재는 지분관계가 존재하지 않는 회사들의 추가 지분확보나 인수합병등을 통해 신약개발 사업영역 확장에 대한 계획 역시 검토중에 있습니다. 하지만 증권신고서 제출일 기준 주식회사 금호에이치티는 추진 예정 혹은 계획 중인 회사구조 개편에 대하여 구체적으로 확정한 사항은 없습니다. 향후 구체적인 회사 및 사업 개편이 확정될 경우 후속 공시를 통해 안내드리겠습니다.

2. 합병 상대방 회사의 개요

가. 회사의 개황

(1) 회사의 법적ㆍ상업적 명칭

- 다이노나 주식회사(국문)

- DiNonA Inc.(영문)

(2) 설립일자

다이노나 주식회사는 항체치료제의 개발 및 생산 등의 사업 영위를 목적으로 1999년02월 11일에 설립되었습니다.

(3) 주요사업의 내용

다이노나 주식회사는 항체치료제 개발 및 제조등을 주요사업으로 영위하고 있습니다. 다이노나 주식회사가 영위하는 목적사업은 다음과 같으며, 상세 내용은 '제2부 당사회사에 관한 사항 중 다이노나 주식회사의 Ⅱ. 사업의 내용'을 참조하시기 바랍니다.

| 목적사업 | 비고 |

|---|---|

|

1.생물공학을 이용한 단세포군항체, 백신류, 진단제 및 치료제의 개발, 생산 및 판매업 2.생물공학을 이용한 항체부산물의 개발, 생산 및 판매업 3.각호와 관련된 학술 연구 및 기술 용역 및 기술이전 사업 4.생물정보학을 포함한 각호와 관련된 부대사업일체 5.수,출입업 6.시약, 의료기기, 과학기자재 도,소매업 7.부동산임대업 8. 의료기기 제조판매업 9. 기타 목적사업에 필요한 사업 |

영위하는 목적사업 |

(4) 임직원 현황

① 임원 현황

| (기준일 : 증권신고서 제출일 현재) |

(단위 : 주) |

| 성명 | 성별 | 출생년월 | 직위 | 등기임원 여부 |

상근 여부 |

담당 업무 |

주요경력 | 소유주식수 | 최대주주와의 관계 |

재직기간 | 임기 만료일 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 의결권 있는 주식 |

의결권 없는 주식 |

|||||||||||

| 조경숙 | 여 | 1960년 02월 | 대표이사 | 등기임원 | 상근 | 대표이사 |

KAIST 최고경영자과정 現)에스맥㈜ 대표이사 |

- | - | - | 1년 4개월 | 2023년 03월 31일 |

| 김유정 | 여 | 1988년 08월 | 사내이사 | 등기임원 | 상근 | 사내이사 |

The University of Toronto Double major in Human biology and zoology 前)㈜에이프로젠 現)다이노나㈜ 기획팀 이사 |

- | - | - | 1년 4개월 | 2023년 03월 31일 |

| 조중명 | 남 | 1948년 12월 | 기타 비상무이사 |

등기임원 | 비상근 | 기타 비상무이사 |

미국 Univ. of Houston생화학과 이학박사, 現)크리스탈지노믹스㈜ 대표이사 |

- | - | - | 1년 4개월 | 2023년 03월 31일 |

| 고성수 | 남 | 1950년 07월 | 기타 비상무이사 |

등기임원 | 비상근 | 기타 비상무이사 |

런던시티대학교 경영학 박사 前)한미약품. 크리스탈지노믹스 사외이사 現)㈜인터캐피탈 대표이사 |

- | - | - | 1년 4개월 | 2023년 03월 31일 |

| 김진우 | 남 | 1980년 02월 | 기타 비상무이사 |

등기임원 | 비상근 | 기타 비상무이사 |

홍익대학교 경영정보 학사 現)에스맥㈜ 재무팀 수석 |

- | - | - | 1년 4개월 | 2023년 03월 31일 |

| 김용식 | 남 | 1961년 09월 | 감사 | 등기임원 | 비상근 | 감사 | 서울시립대학교 前)동대문세무서 부가가치세과 과장 現)절세가인세무사 대표 |

- | - | - | 1년 4개월 | 2023년 03월 31일 |

② 직원 현황

| (기준일 : 2020년 12월 31일) | (단위 : 천원) |

| 직원 | 소속 외 근로자 |

비고 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 사업부문 | 성별 | 직 원 수 | 평 균 근속연수 |

연간급여 총 액 |

1인평균 급여액 |

남 | 여 | 계 | |||||

| 기간의 정함이 없는 근로자 |

기간제 근로자 |

합 계 | |||||||||||

| 전체 | (단시간 근로자) |

전체 | (단시간 근로자) |

||||||||||

| - | 남 | 13 | - | - | - | 13 | 8.11 | 633,476 | 48,728 | - | - | - | - |

| - | 여 | 9 | - | - | - | 9 | 6.29 | 284,902 | 31,655 | - | |||

| 합 계 | 22 | - | - | - | 22 | 7.37 | 918,378 | 41,744 | - | ||||

(5) 최대주주 및 그 특수관계인의 주식소유 현황

| (기준일 : 증권신고서 제출일 현재) |

(단위 : 주, %) |

| 성 명 | 관 계 | 주식의 종류 |

소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 에스맥(주) | 최대주주 | 보통주 | 3,725,000 | 23.65 | 8,642,661 | 26.24 | - |

| (주)금호에이치티 | 특수관계사 | 보통주 | - | - | 5,457,025 | 16.57 | - |

| 계 | 보통주 | 3,725,000 | 23.65 | 14,099,686 | 42.82 | - | |

| 우선주 | - | - | - | - | - | ||

(6) 주식의 소유현황

① 5% 이상 주주의 주식 소유현황

| (기준일 : 증권신고서 제출일 현재) |

(단위 : 주, %) |

| 구분 | 주주명 | 소유주식수 | 지분율 | 비고 |

|---|---|---|---|---|

| 5% 이상 주주 | 에스맥(주) | 8,642,661 | 26.24 | - |

| (주)금호에이치티 | 5,457,025 | 16.57 | - | |

| 우리사주조합 | 47,519 | 0.14 | - | |

② 소액주주 현황

| (기준일 : 2020년 12월 31일) | (단위 : 주) |

| 구 분 | 주주 | 소유주식 | 비 고 | ||||

|---|---|---|---|---|---|---|---|

| 소액 주주수 |

전체 주주수 |

비율 (%) |

소액 주식수 |

총발행 주식수 |

비율 (%) |

||

| 소액주주 | 2,155 | 2,189 | 98.45 | 11,872,931 | 33,165,696 | 35.80 | - |

나. 최근 3년간 요약재무정보 및 외부감사 여부

(1) 최근 3년간 요약연결재무정보

| 다이노나 주식회사 | (단위: 백만원) |

|

사업연도 |

제22기 |

제21기 |

제20기 |

|

구 분 |

(2020년12월말) |

(2019년12월말) |

(2018년12월말) |

|

[유동자산] ㆍ당좌자산 ㆍ재고자산 [비유동자산] ㆍ투자자산 ㆍ유형자산 ㆍ무형자산 ㆍ기타비유동자산 |

47,866 47,801 65 47,095 45,254 1,673 81 87 |

24,054 23,929 125 1,818 - 1,435 102 281 |

31,890 30,785 1,105 1,702 - 1,482 92 128 |

|

자산총계 |

94,961 | 25,872 | 33,592 |

|

[유동부채] [비유동부채] |

5,720 19,774 |

7,140 151 |

7,371 175 |

|

부채총계 |

25,494 | 7,292 | 7,546 |

|

[자본금] [자본잉여금] [자본조정] [이익잉여금] |

16,466 111,908 - 815 (59,722) |

7,889 60,284 (2,077) - (47,515) |

7,873 60,180 (2,048) - (39,959) |

|

자본총계 |

69,467 | 18,580 | 26,046 |

|

|

2020.01.01.~2020.12.31. | 2019.01.01.~2019.12.31. | 2018.01.01.~2018.12.31. |

|

매출액 영업이익(손실) 당기순이익(손실) 주당순이익(손실) |

1,690 (8,456) (8,456) - (12,334) (12,334) (546) |

709 (6,573) (6,268) (1,288) (7,149) (7,149) (465) |

3,550 (716) (336) (702) (1,037) (1,037) (74) |

(2) 최근 3년간 요약별도재무정보

| 다이노나 주식회사 | (단위: 백만원) |

|

사업연도 |

제22기 |

제21기 |

제20기 |

|

구 분 |

(2020년12월말) |

(2019년12월말) |

(2018년12월말) |

|

[유동자산] ㆍ당좌자산 ㆍ재고자산 [비유동자산] ㆍ투자자산 ㆍ유형자산 ㆍ무형자산 ㆍ기타비유동자산 |

47,468 47,403 65 47,495 45,654 1,673 81 87 |

24,054 23,929 125 1,818 - 1,435 102 281 |

31,890 30,785 1,105 1,702 - 1,482 92 128 |

|

자산총계 |

94,963 | 25,872 | 33,592 |

|

[유동부채] [비유동부채] |

5,720 19,774 |

7,140 151 |

7,371 175 |

|

부채총계 |

25,494 | 7,292 | 7,546 |

|

[자본금] [자본잉여금] [자본조정] [이익잉여금] |

16,466 111,908 - 815 (59,719) |

7,889 60,284 (2,077) - (47,515) |

7,873 60,180 (2,048) - (39,959) |

|

자본총계 |

69,470 | 18,580 | 26,046 |

|

|

2020.01.01.~2020.12.31. | 2019.01.01.~2019.12.31. | 2018.01.01.~2018.12.31. |

|

매출액 영업이익(손실) 당기순이익(손실) 주당순이익(손실) |

1,690 (8,453) (8,453) - (12,331) (12,331) (546) |

709 (6,573) (6,268) (1,288) (7,149) (7,149) (465) |

3,550 (716) (336) (702) (1,037) (1,037) (74) |

(3) 재무제표에 관한 외부감사 여부

| 사업연도 | 감사인 | 감사의견 | 강조사항 등 | 핵심감사사항 |

|---|---|---|---|---|

| 제22기(2020년) | 성현회계법인 | 적정 |

해당사항 없음 |

- |

| 제21기(2019년) | 상록회계법인 | 적정 |

해당사항 없음 |

- |

| 제20기(2018년) | 상록회계법인 | 적정 |

해당사항 없음 |

- |

3. 합병의 형태

가. 향후 회사 구조개편에 관한 사항

주식회사 금호에이치티가 다이노나 주식회사를 흡수합병하여, 주식회사 금호에이치티는 존속하고, 다이노나 주식회사는 해산합니다. 주식회사 금호에이치티는 본건 합병을 함에 있어 합병신주를 발행하여, 합병기일 현재 다이노나 주식회사의 주주명부에 등재되어 있는 주주들에게 각 지분비율에 따라 교부합니다.

나. 소규모합병 또는 간이합병 여부

본 합병은 상법 제527조의2와 제527조의3의 규정이 정하는 바에 따른 간이합병과 소규모합병에 해당하지 않습니다.

| 【상 법】 |

|---|