|

|

대표이사 등의 확인서명_증권신고서 |

정 정 신 고 (보고)

| 2021년 8월 18일 |

1. 정정대상 공시서류 : 증권신고서(분할)

2. 정정대상 공시서류의 최초제출일 : 2021년 7월 16일

| 제출일자 | 문서명 | 비고 |

| 2021년 7월 16일 | 증권신고서(분할) | 최초 제출 |

| 2021년 7월 27일 | [기재정정]증권신고서(분할) | 자진 정정(굵은 파란색) |

| 2021년 8월 17일 | [기재정정]증권신고서(분할) | 자진 정정(굵은 초록색) |

| 2021년 8월 18일 | [기재정정]증권신고서(분할) | 자진 정정(굵은 보라색) |

3. 정정사항

| 항 목 | 정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|

| - 금번 정정신고는 일부 내용 정정 및 추가에 따른 것으로, 정정사항은 편의를 위해 '굵은 보라색' 으로 기재하였습니다. | |||

| 제2부 당사회사에 관한 사항 | |||

| VII. 임원 및 직원 등에 관한 사항 1. 임원 및 직원 등에 관한 사항 가. 임원현황 표 |

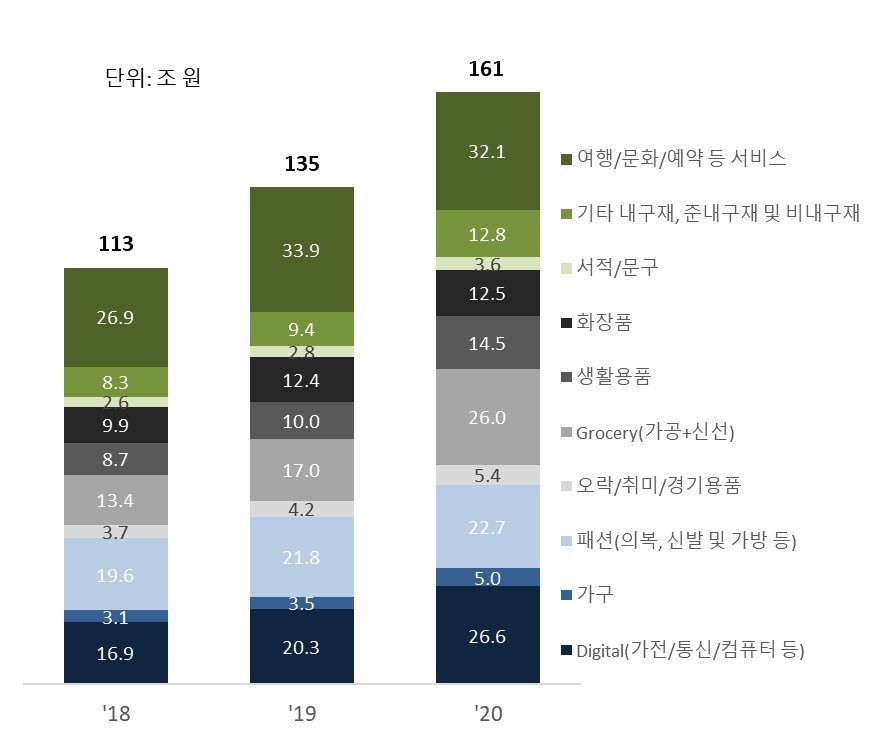

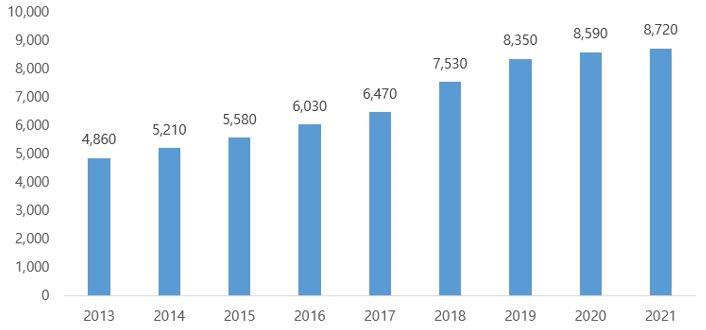

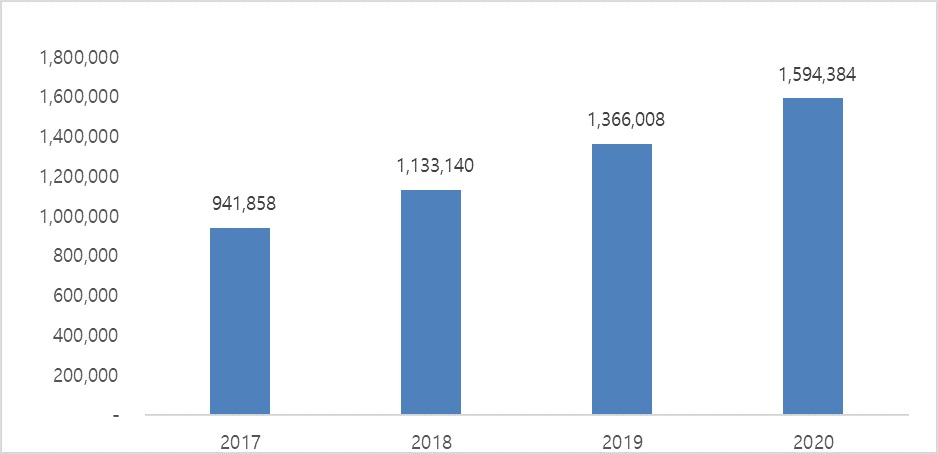

단순기재오류 | (단위: 천주) | (단위: 주) |

| VII. 임원 및 직원 등에 관한 사항 2. 임원의 보수 등 <보수지급금액 5억원 이상 중 상위 5명의 개인별 보수현황> 2. 산정기준 및 방법 |

단순기재오류 | (단위: ) | (단위: 백만원) |

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인서명_증권신고서 |

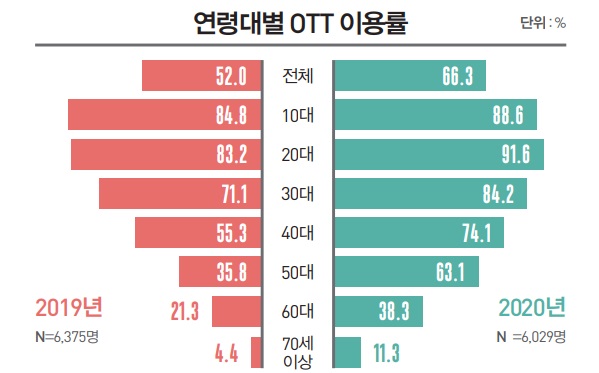

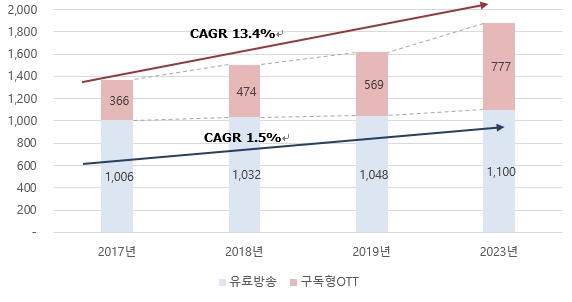

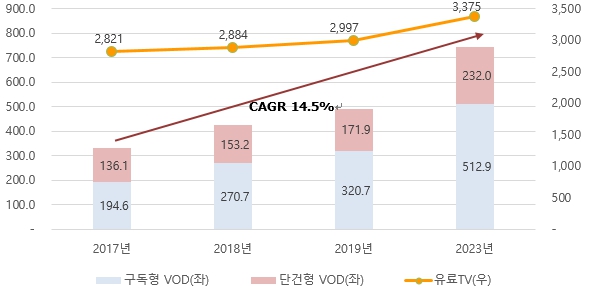

증 권 신 고 서

| ( 분 할 ) | |

| 금융위원회 귀중 | 2021년 7월 16일 |

| 회 사 명 : |

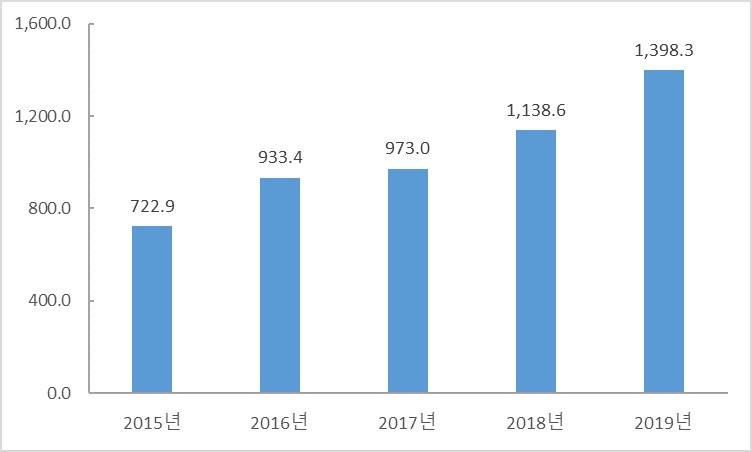

에스케이텔레콤주식회사 |

| 대 표 이 사 : |

박정호 |

| 본 점 소 재 지 : |

서울특별시 중구 을지로65 SK T타워 |

| (전 화) 02-6100-2114 | |

| (홈페이지) http://www.sktelecom.com | |

| 작 성 책 임 자 : | (직 책) Corp1센터장 (성 명) 윤풍영 |

| (전 화) 02-6100-2114 | |

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주식 141,467,571주 |

| 모집 또는 매출총액 : | 기명식 보통주식 6,829,883,747,132원 |

| 증권신고서(합병등) 및 투자설명서 열람장소 | |

| 가. 증권신고서(합병등) | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 나. 투자설명서 | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 서면문서 : 에스케이텔레콤주식회사 → 서울특별시 중구 을지로65 SK T타워 | |

【 대표이사 등의 확인 】

|

|

0716 서명파일_증권신고서 |

요약정보

I. 핵심투자위험

| 사업위험 |

※ 회사명 정의 분할되는 회사 : SK텔레콤 주식회사 분할존속법인 : SK텔레콤 주식회사 분할신설법인 : SK스퀘어 주식회사 분할당사회사 : 분할존속법인과 분할신설법인을 통칭 ■ 분할존속법인의 사업위험 [무선통신사업부문 : SK텔레콤(주)(이하 "SK텔레콤")] (2) 무선통신시장 성장 정체 위험 국내 통신시장은 SK 통신계열사, KT 및 LG 유플러스 등 3 개 통신사업자가 이동전화, 유선전화, 초고속인터넷 등 유무선 통신서비스를 제공하고 있습니다. 또한, 무선 통신서비스 보급률 포화 및 가격 경쟁 심화 등 전형적인 산업 성숙기의 양상이 지속되고 있는 상황입니다. 향후 통신사업자간의 경쟁 심화가 지속될 경우 당사의 수익성에 부정적인 영향을 줄 수 있습니다. 또한, 경기 불황의 장기화로 인한 소비자 구매력 저하가 지속될 경우 통신산업의 성장성에 부정적인 영향이 있을 수 있으니 투자자께서는 이점 유의하시기 바랍니다.

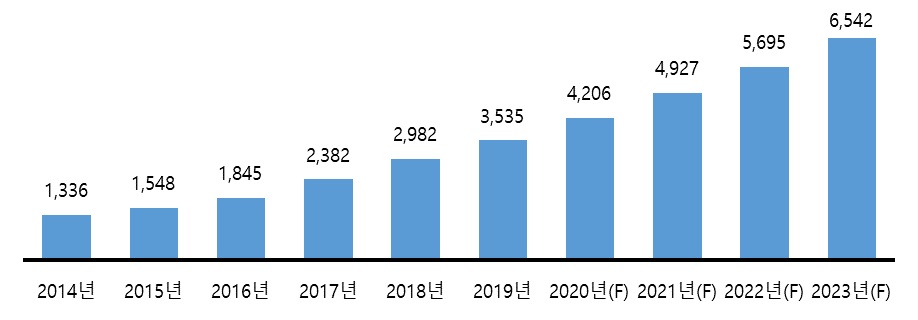

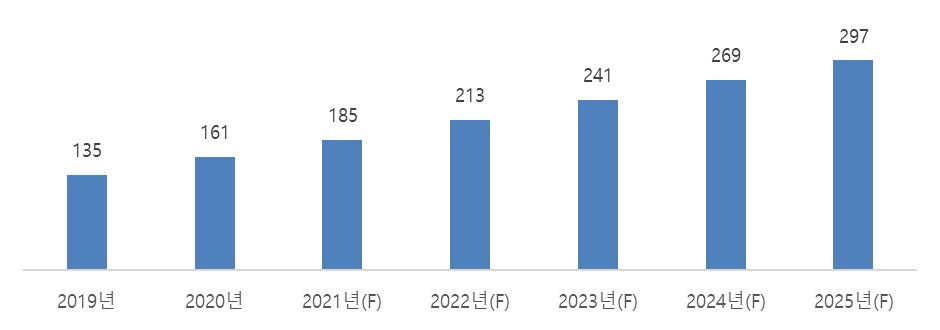

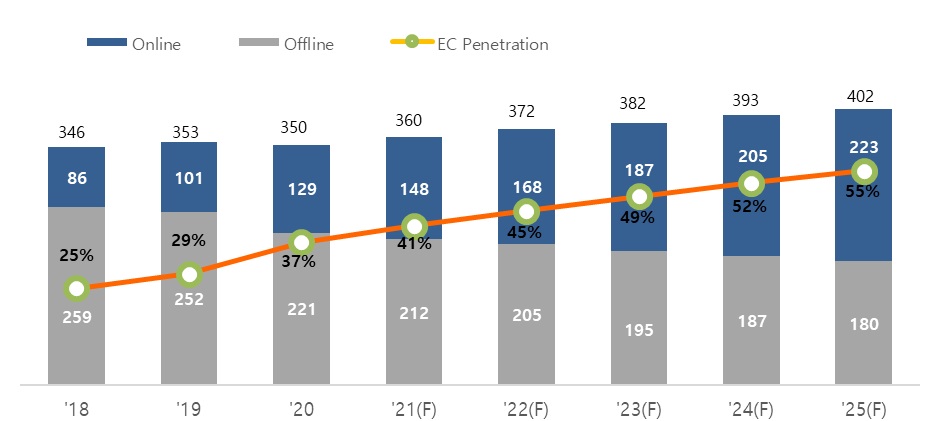

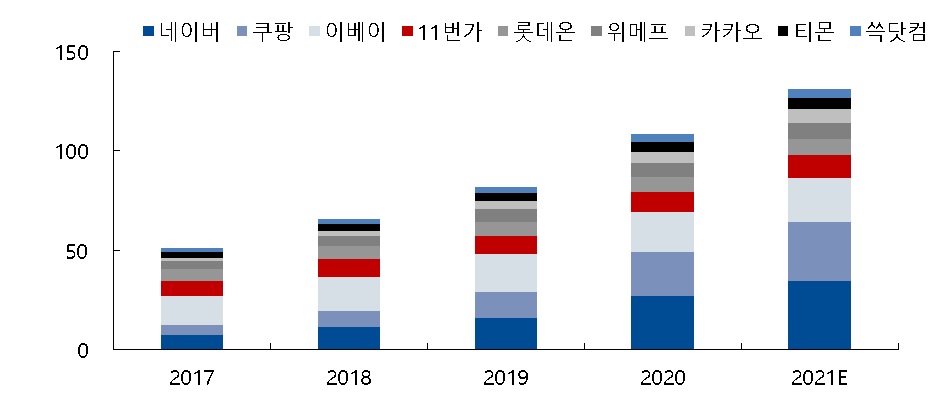

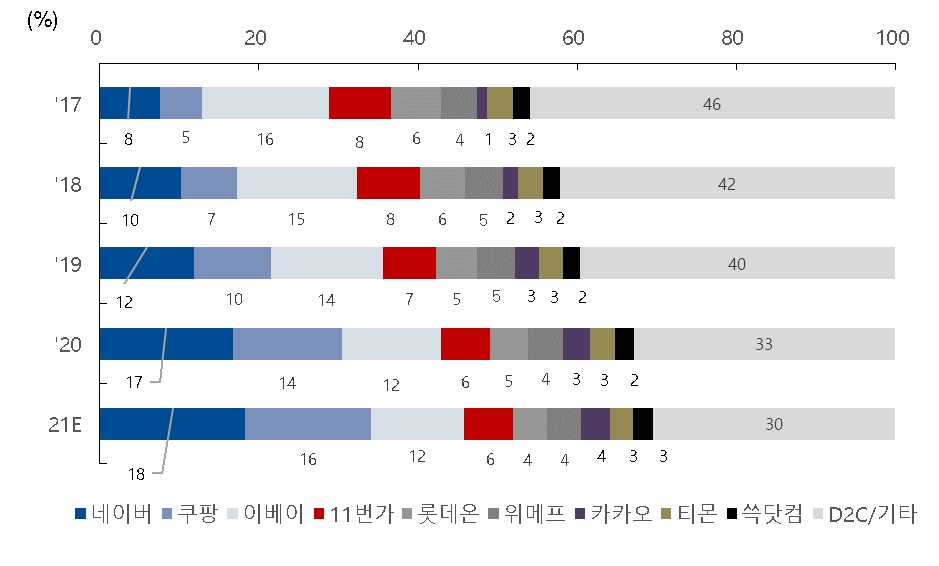

(3) 무선통신 통신요금 부담 완화를 위한 정부 정책 변화에 따른 위험 통신산업은 규제 산업으로서 정부의 통신요금 및 시장 경쟁 관련 정책의 영향을 받아왔으며, 가계 통신비 부담을 줄이고 투명하고 합리적인 시장경쟁 구조를 확립하기 위해 "단말기 유통구조 개선법"이 국회를 통과하여 2014년 10월 1일부터 시행 중입니다. "단말기 유통구조 개선법"에 근거하여 무선통신 사업자는 지원금에 상응하는 할인 혜택인 선택약정할인의 형태로 지원금을 받지 않는 고객들에게 요금 할인을 해주고 있습니다. 또한, 저소득층 및 기초 연금 수령자 등 요금감면 혜택 확대를2017년 말부터 도입해오고 있습니다. 최근 이러한 정부 정책 및 법제도 도입으로 인한 시장환경의 변화는 당사의수익성에 부정적인 영향을 미칠 수 있는 가능성이 존재함으로 투자자께서는 이점 유의하시기 바랍니다. (4) 무선통신사업 관련 정부 정책 및 규제 변동 위험 정부의 정책 및 규제는 통신산업의 신규서비스 도입, 사업자 선정 등 진입 관련 제도에서부터 지배적 사업자 지정, 기술방식 도입, 주파수 정책, 상호접속 등의 경쟁 관련 제도에 이르기까지 광범위하게 이루어짐에 따라 통신산업 경쟁구도에 지속적으로 직ㆍ간접적인 영향을 미치고 있습니다. 향후 정부의 정책 및 규제 변화에 따라 통신산업 내 미치는 영향에 (5) 무선통신 경쟁 심화에 따른 제재 관련 위험 무선통신시장에서 경쟁이 치열해짐에 따라 당사를 포함한 통신 3사는 방송통신위원회로부터 사업정지 조치 및 과징금을 부과받았습니다. 당사는 2014년 3월 단말기 보조금 지급과 관련 방송통신위원회 제재 이후 증권신고서 제출일 현재 총 9건의 단말기유통법 위반행위에 대해서 방송통신위원회로부터 사업정지 조치 및 과징금 부과등 제재를 받은 내역이 있습니다. 이러한 제재에도 보조금 지급 행위가 개선되지 않는 것은 시장 포화에 따른 통신사간 경쟁 심화 때문으로, 향후에도 경쟁상황의 지속으로 과도한 마케팅비용 지출 및 가격 경쟁으로 수익성이 악화될 여지가 있으며, 과거와 같은 과징금 혹은 영업정지 등의 제재를 받을 가능성도 배제할 수 없습니다. 투자자께서는 이 점 유의하시기 바랍니다. (6) 유/무선통신서비스 시장의 성장 둔화 위험 유/무선통신서비스를 제공 중인 SK텔레콤群, (주)KT, (주)LG유플러스는 모두 무선통신서비스와 유선통신서비스와의 결합을 통해 시너지를 극대화하는 사업전략을 취하고 있습니다. SK브로드밴드의 유선통신서비스 중 전화서비스는 시내전화 가입자수(2021년 06월 기준 1,252만명) 및 인터넷전화 가입자수(2021년 06월 기준 1,106만명) 감소의 영향으로 전체적인 성장세가 둔화되고 있는 추세인 것으로 판단됩니다. 초고속인터넷 역시 가입자수와 보급률이 포화단계에 진입하여, 전형적인 성숙기 산업의 양상이 지속되고 있습니다. 또한 국내 이동전화서비스 가입자 역시 저성장 국면에 진입한 상황입니다. 따라서 유/무선통신 가입자가 포화상태에 진입하는 등 시장의 저성장 국면에서, 유무선 가입자를 선점하기 위한 과도한 마케팅 등 사업자 간 출혈 경쟁이 심화될 경우 통신사업자의 수익성이 악화될수 있는 점 투자자께서는 유의하시기 바랍니다. (7) 유료방송시장 경쟁 심화에 따른 수익성ㆍ성장성 둔화 위험 유료방송시장은 가입자가 지불하는 수신료와 장치 대여료, 홈쇼핑 사업자가 지불하는 채널송출수수료 및 광고 매출 등으로부터 수익을 창출하고 있습니다. IPTV 사업자들은 다양한 가입자 유치전략을 통하여 사업확대를 도모하고 있으나 이러한 전략들이 향후 유료방송시장의 성장세에 어떤 영향을 미칠지 판단하기 어려운 측면이 있습니다. 향후 유료방송시장에서의 경쟁이 더욱 심화될 경우 SK브로드밴드의 영업환경에 부정적인 영향을 끼칠 수 있으며 예기치 못한변수로 인하여 기존의 IPTV 수익성 악화 및 종합유선방송사업 시장 내 점유율이 하락할 가능성이 있다는 점 투자자께서는 유의하시기 바랍니다. 최근 TV, PC, 모바일, 태블릿 등 영상 콘텐츠를 이용할 수 있는 도구가 확산되면서, 시간과 공간의 제약을 받지 않고 영상 콘텐츠를 이용할 수 있는 환경으로 변하고 있습니다. 이에 국내 지상파, 유료방송 사업자 및 이동통신사를 중심으로 OTT(Over The Top)서비스 시장이 빠른 속도로 성장하고 있습니다. 그러나 방송ㆍ통신사업자의 결합상품을 통하지 않고 OTT 서비스를 직접 이용할 수 있는 여건 확대로 SK브로드밴드의 유료방송 서비스를 이용하는 가입자가 이탈하여 시장점유율이 하락할 수 있습니다. 따라서 투자자께서는 OTT 서비스와 관련한 방송ㆍ통신사업자와 독립 콘텐츠 제공업체 간 협력과 경쟁현황을 면밀하게 검토하시기 바랍니다. (8) 유료방송시장 및 이동통신 관련 정부정책 및 규제 강화 위험 2020년 08월 31일 과학기술정보통신부는 방송법ㆍ인터넷 멀티미디어 방송사업법 개정안을 입법예고 한다고 밝혔습니다. 해당 입법예고의 주요 골자는 자율적 기업결합을 제한하는 기존의 유료방송 시장점유율 규제(유료방송 가입자의 1/3로 상한)를 폐지하고 현행 유지되고 있는 요금 승인제를 신고제로 완화하여 자유로운 요금ㆍ상품 설계를 통한 기업간 M&A 활성화 및 자유로운 시장경쟁을 유도하는 것입니다. 따라서, 투자자께서는 통신서비스 관련 정책 변경이 업계의 수익성에미치는 영향을 면밀하게 검토하시기 바랍니다. 또한 SK브로드밴드의 서비스가 SK텔레콤의 통신서비스와 결합되어 판매되고 있는 만큼, 이동통신사업자에 대한 제재가 강화되거나 요금이 인하될 경우 SK브로드밴드의 수익성 또한 저하될 우려가 있습니다. 따라서, 향후 통신업체간 과도한 경쟁상황의 지속으로 인한 마케팅비용 증가 및 가격 경쟁으로 SK브로드밴드의 수익성에 부정적인 영향을 미칠 수 있는 점 투자자께서는 유의하시기 바랍니다. (9) 케이블TV 사업 관련 위험 업계에 따르면 최근 3년간 전체 케이블TV 가입자수 증가율은 둔화되었지만, 디지털케이블TV 가입자수는 꾸준히 증가하며, 케이블TV 시장이 아날로그 서비스에서 디지털케이블TV로 전환이 되고 있는 추세입니다. 케이블TV 시장에 참여하고 있는 사업자들은 국ㆍ내외 채널 제작업체로부터 홈쇼핑, 예능, 드라마 등 디지털케이블TV 가입자의 선호도를 제고할 수 있는 콘텐츠를 확보하기 위해 다양하게 노력하고 있습니다. 그러나 케이블TV 사업자의 경쟁력을 뚜렷하게 구분할 정도의 차별성을 갖추는데는 한계가 존재합니다. 따라서 투자자께서는 이점 유의하시어 투자에 임하시기 바랍니다. (10) 지주회사의 특성에 따른 위험 분할신설법인(SK스퀘어 주식회사)는 지주회사로 설립될 예정입니다. 지주회사는 독점규제 및 공정거래에 관한 법률 규정에 따라 행위제한 규제를 적용 받고 있으며 이를 위반할 시 제재를 받을 수 있습니다. 또한 지주회사는 자회사 등으로부터 받는 배당금 수익, 상표권사용수익 등을 주된 수입원으로 하기 때문에 자회사의 실적이 악화될 경우 지주회사의 손익에도 부정적인 영향을 미칠 수 있습니다. 한편, 독점규제 및 공정거래에 관한 법률 전부개정안이 2020년 12월 9일 국회 본회의를 통과하였고 2021년 12월 30일부터 시행될 예정입니다. 추후 개정안이 시행될 경우 분할당사회사를 포함한 공정거래법에 따른 지주회사 및 상호출자제한기업집단에 속해 있는 기업들은 법 개정에 따른 영향을 받게 됩니다. 다만, 분할신설 법인은 개정 법 시행 전에 지주회사로 설립되어 종전 규정에 따라 지주회사 전환 신고를 할 예정이므로, 분할신설 법인이 개정 법 시행 전에 지배하던 자회사의 주식을 보유하는 행위 및 해당자 회사가 개정 법 시행 전에 지배하던 손자회사의 주식을 보유하는 행위에 관하여는 개정 법 시행에도 불구하고 현행법 규정(상장 20%, 비상장 40%)을 계속 적용받게 됩니다(개정 법 부칙 제11조). 투자자 여러분께서는 이러한 지주회사의 특성을 고려하시어 투자에 임하시기 바랍니다. (11) 메모리반도체 수급불균형으로 인한 가격 변동 위험 글로벌 메모리반도체 수요는 전방산업인 PC, 모바일, 서버 등 주요 IT기기의 수요에 연동되어 있으며, IT기기 사양에 따른 반도체 탑재량 등에도 영향을 받고 있습니다. 글로벌 시장조사기관인 OMDIA는 글로벌 DRAM 수요가 전년대비 2018년 16.9%, 2019년 23.2% 2020년 20.5% 증가했으며, 2021년에도 18.5% 증가할 것으로 전망하고 있습니다. 또한 글로벌 NAND 수요가 전년대비 2018년 34.3%, 2019년 39.6%, 2020년 28.5% 증가했으며, 2021년에도 37.7% 증가하는 등 견조한 성장세를 유지할 것으로 전망하고 있습니다. 글로벌 메모리반도체 산업은 대규모 기술 및 시설에 대한 투자 시점과 생산 시점의 시차로 인하여 수요 변화에 따라 공급을 탄력적으로 조절하기 어려운 수급 불균형으로 제품 가격이 변동되면서 산업의 호황과 불황이 주기적으로 나타나는 양상을 보이고 있습니다. 이러한 특성으로 인해 반도체산업 내수요 감소 및 공급 확대 등으로 인해 수급 불균형이 발생할 경우 제품 가격이 하락하여 SK하이닉스의 실적이 크게 변동될 수 있는 가능성이 있으니 투자자께서는 이점 유의하시기 바랍니다. (12) 메모리반도체 산업 성장 둔화 위험 글로벌 메모리반도체 시장은 2019년 업계의 설비투자 확대 및 반도체 수요 감소에 따른 급격한 판가 하락으로 인해 큰 폭의 역성장을 기록하였습니다. 글로벌 시장조사기관인 OMDIA가 2020년 12월 발표한 자료에 의하면 글로벌 메모리반도체 시장은 업계의 투자 조절과 수요 회복에 힘입어 2020년 성장세를 회복하였습니다. OMDIA가 2021년 4월 발표한 자료에 의하면 DRAM, NAND 모두 고성장이 예상되고 있습니다. 다만 주요 수요처인 서버업체(HyperScaler)가 보유중인 재고 및 투자 축소로 인한 수요 감소, COVID-19로 재확산으로 인한 Mobile 수요 감소 등 주요 수요처의 수요가 예상대비 부진할 가능성도 상존하고 있습니다. 주요 수요처의 수요 부진으로 인해 시장 성장이 예상 대비 둔화될 수 있으니 투자자께서는 이점 유의하시기 바랍니다. (13) 메모리반도체 시장지위 및 경쟁강도 위험 글로벌 DRAM 시장은 SK하이닉스를 포함한 상위 3개 사업자의 합산 점유율이 95%에 이르는 과점적 경쟁구도를유지하고 있으나, 글로벌 NAND 시장은 1위 사업자가 30%를 상회하는 시장점유율을 기록하고 있는 가운데 SK하이닉스를 포함한 2~6위 사업자가 치열한 각축을 벌이고 있습니다. 후발 사업자들이 단기간 내에 SK하이닉스의 시장지위를 위협하기는 어려울 것으로 예상하고 있으나 향후 후발 사업자들이 기술 격차를 추격하고 생산물량을 확대하는 경우, SK하이닉스의 시장지위가 위협받을 수 있습니다. 또한 경쟁 심화로 2007년, 2010년과 같은 '치킨게임'이 발발할 경우 메모리반도체 가격 하락으로 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다. (14) 설비투자를 위한 대규모 CAPEX 집행 관련 위험 SK하이닉스는 필수 공정 전환 투자 등을 위해 대규모의 CAPEX를 집행(2021년 반기 6.9조원, 2020년 9.9조원, 2019년 12.7조원, 2018년 17.0조원)하고 있으나, Tech 전환 중심의 신중한 투자 기조를 유지할 계획이기 때문에, 향후 SK하이닉스의 CAPEX 증가는 제한적일 것으로 예상하고 있습니다. 다만, 시황에 따라 CAPEX 규모가 증가할 수 있으며, 용인 반도체 클러스터, EUV (Extreme Ultra Violet, 극자외선)장비 매입 등으로 인하여 SK하이닉스의 CAPEX 규모가 예상대비 크게 증가할 가능성이 상존하고 있으니 투자자께서는 이점 유의하시기 바랍니다. (15) 보안산업 성장성 관련 위험 최근 보안산업은 정부의 법ㆍ제도 정비, 최근 보안사고 증가로 인한 경각심 고조, 정부 및 기업의 보안 투자 강화, 해외 진출 노력 등으로 인해 지속적으로 매출액이 증가하고 있습니다. 보안산업의 중요성이 커지면서 보안산업내 기업들의 매출액은 2014년 7,255,317백만원에서 2020년 11,898,622백만원으로 연평균 8.7% 증가하였습니다. 보안산업은 최근 디지털트랜스포메이션, IoT 등에 따른 보안 수요의 증가로 시장이 점차 확대되고 있는 양상을 보이고 있습니다. 그러나 향후 관련 법ㆍ제도의 변경, 글로벌 기업의 국내 진출, 급격한 산업의 변화 등으로 인해 보안에 대한 수요가 감소한다면ADT캡스의 수익성에 영향을 미칠 수 있으므로 투자자 여러분께서는 유념하시기 바랍니다. 또한, 보안산업은 기업들의 설비투자 및 소상공인 사업자수 등에 민감하게 반응하는 경기 민감성이 높은 산업입니다. 기업 및 사업자는 경기가 둔화될 경우 기업의 경쟁력과 직접적인 연관이 있는 다른 투자보다는 보안투자를 먼저 축소시키고, 경기 회복기에는 보안 투자 대비 다른 투자 확대를 보다 우선시하는 경향이 있어 향후 글로벌 경기둔화 및 기타 다양한 요인에 의해 기업 및 사업자 투자의 급감 현상이 발생할 경우 ADT캡스의 매출액 및 수익성에 부정적인 영향을 받을 수 있는 바 투자자 여러분께서는 유념하시기 바랍니다. (16) 보안산업 경쟁심화 위험 보안산업은 보안제품을 개발ㆍ생산 또는 유통하거나 보안에 관한 컨설팅, 보안관제 등 서비스를 수행하는 산업으로서 기술의 적용영역, 제품의 특성 등에 따라 정보보안, 물리보안, 융합보안(정보보안 + 물리보안, 정보보안 + 신산업)으로 분류됩니다. 국내시장의 경우 제품은 글로벌 정보보안 기업들이 강세를 보이고 있으며, 물리보안서비스의 경우 전통적인 Top 3 국내 기업들이 대부분의 시장을 점유하고 있습니다. 과점 3사에 속한 ADT캡스의 수익은 향후 꾸준히 증가할 것으로 예상되나 COVID-19 및 대내외 경기침체 및 업계 내 과도한 경쟁 등 예기치 못한 상황으로 인하여 CMS(Central Monitoring System) 시장이 축소된다면 ADT캡스의 수익성에 악영향을 미칠 수 있으므로 투자자 여러분께서는 유념하시기 바랍니다. (17) 최저임금 인상에 대한 위험 ADT캡스가 영위하는 물리보안의 주요 구성요소인 인력경비는 인건비성 비용이 높은 비중을 차지하고 있습니다.ADT캡스 주요 자회사이자 인력경비업을 담당하는 (주)캡스텍의 최근 3년 영업비용에서 인건비성 비용이 차지하는 비중은 약 90%로 높은 수준을 유지하고 있습니다. ADT캡스 등 물리보안업체는 매년 인건비 상승으로 인해 비용이 증가하는 모습을 보이고 있으며, 2020년부터는 52시간 근무제 도입으로 인한 채용인력 증가로 인해 인건비가추가 상승으로 이어지고 있습니다. ADT캡스는 인건비 상승으로 인한 수익성 악화를 방지하기 위해 철저한 원가관리 및 적절한 인력투입을 통해 비용관리에 만전을 기하고 있습니다. 그러나 ADT캡스의 노력 및 관리에도 불구하고 지속적인 인건비 상승은 ADT캡스의 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다. (18) 온라인쇼핑 시장의 성장성 관련 위험 국내 PC기반 온라인쇼핑 시장이 성장기를 지났음에도 스마트폰 사용자 수의 확대, 관련 어플리케이션 및 오픈마켓의 증가 등에 힘입어 온라인쇼핑 시장은 꾸준하게 성장하고 있는 추세입니다. 통계청 자료에 따르면, 2020년 국내 온라인쇼핑 거래액 규모는 약 159조원으로, 2017년부터 매년 두 자릿수 성장세를 기록해왔습니다. 또한 2021년 1~6월 누적 온라인쇼핑 거래액은 91조 8,282억원으로 전년동기대비 23.6% 성장하였습니다. 이처럼 국내 온라인쇼핑 시장은 인터넷, 모바일 환경의 발달과 함께 향후 지속적인 성장을 이어갈 것으로 전망되고 있습니다. 하지만 경기 불황으로 인한 소비 축소, 온라인ㆍ모바일 환경의 변화에 따른 거래규모 감소 등으로 전자상거래 시장이 현재와 같은 성장세를 이어가지 못할 경우 11번가의 매출액 감소로 수익성에 부정적인 영향을 미칠 수 있음을 투자자께서는 유의하시기 바랍니다. (20) e-Commerce신규 사업 관련 위험 11번가는 '20년 11월 세계 최대 전자상거래 기업 '아마존'과의 제휴를 공식화했습니다. 이번 제휴를 통해 국내 소비자 들은 아마존 상품을 11번가에서 보다 쉽고 편하게 구매할 수 있을 것이며, 11번가의 해외 직구 거래액 및 위상은 크게 성장할것으로 예상합니다. 11번가는 아마존과의 협력 외에도 최신 트렌드에 발맞추어 실시간 소통 기반의 라이브커머스방송('LIVE11')플랫폼 오픈, 선물하기 서비스 런칭 등 신규 서비스를 내놓으며 차별화된 서비스를 제공/강화해 나가고 있습니다. 또한, 11번가는 판매자를 위한 서비스(판매대금의 빠른 정산 서비스, 판매자와의 상생협력 등) 확대에도 노력을 기울여 상품 경쟁력을 동시에 높여 나갈 예정입니다. 다만 11번가의 예상과 달리 아마존과의 협력 미흡, 신규 서비스에 대한 소비자 부정적인 반응 등 신규사업에 대한 불확실성이 존재하며, 신규사업 실패 시 재무적으로도 부담이 가중될 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

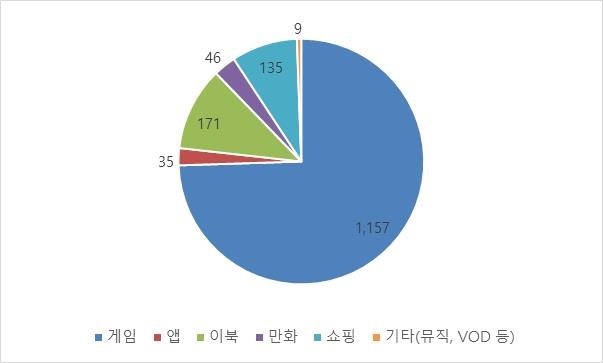

(21) 앱스토어산업 내 경쟁 심화 위험 원스토어는 앱 마켓 사업자로서, 모바일 앱 유통을 주 사업으로 영위 중이며, 콘텐츠 판매 및 IP(Intellectual Property) 유통 외 커머스 사업도 병행 중에 있습니다. 원스토어의 2020년 매출 구성을 보면 게임이 1,157억원으로 전체 매출의 약 75% 높은 비중을 차지하고 있어 모바일 게임 시장의 이벤트가 수요의 변동요인이 될 수 있으며, 주요 인기 게임의 소싱 여부에 따라 실적이 감소할 수 있으니 투자자께서는 유의하시기 바랍니다. 국내 앱 스토어 시장은 구글, 애플, 원스토어 3사가 과점하고 있으며, 2012년 초기 시장 진입한 구글의 2020년 시장점유율은 77.6%로 가장 높으며, 2016년 후기 진입한 원스토어가 2020년 기준 13.8%, 아이폰(Ios)사용자만 사용하는 애플이 8.6%로 3위를 차지하고 있습니다. 원스토어는 앱 유통 수수료 인하 등 시장 친화적인 정책으로 구글의 Play Store와 격차를 조금씩 줄여나가고 있는 상황이지만, 향후 성장 견인을 위해 브랜드 인지도 제고 및 고객 혜택 강화를 위한 마케팅 비용을 집중 투입할 경우 수익성에 부정적인 영향을 줄 수 있습니다. 구글의 개발사 수수료 인하정책, 고객 프로모션 시행 등 향후 경쟁이 보다 심화될 경우 원스토어의 점유율 및 수익성에 부정적인 영향을 줄 수 있으니 투자자께서는 이점 유의하시기 바랍니다. (22) 산업 성장 둔화 및 시장 경쟁 관련 위험 SK플래닛은 OK캐쉬백과 Syrup이라는 강력한 고객접점 채널과 국내 최대 수준의 비실명 데이터, 다양한 데이터의 관리/운영 노하우를 기반으로 선제적인 사업모델 혁신을 통해 안정적인 수익을 창출해왔습니다. 하지만 현재 SK플래닛의 주력 매출 중 하나인 광고사업은 경기에 민감한 사업으로서 COVID-19 등 통제 불가능한 경기침체 국면에서는 실적에 부정적인 영향이 불가피합니다. 또한 SK플래닛이 영위하고 있는 사업은 규제사업으로, 전자금융업자와 데이터 사업자에 대한 법적 규제가 강화되는 추세인 바, 이를 준수하기 위한 인적/물적 리소스가 추가적으로 투입될 수 있으며, 신규 마이데이터 사업자의 시장 진입으로 인한 경쟁심화 시 Marketing Platform 사업의 수익성에 부정적인 영향이 있을 수 있습니다. SK플래닛의 새로운 성장 축으로 전략적으로 집중하고 있는 Business Solution사업 시장은 ‘기술력의 향상/ COVID-19로 인한 언택트 환경 조성/ 4차산업 육성에 대한 강력한 정부의지’로 인해 고속 성장하고 있으며, 앞으로도 안정적인 성장세를 보일 것으로 예상하고 있습니다. 하지만 해당 사업이 정부 주도 하에 육성되고 있다는점, 수주사업의 특성상 인건비 등의 고정 지출이 존재한다는 점에서 정부 정책기조의 변화로 인한 시장 성장세 둔화 시 회사 수익성 감소 위험이 있음을 유의하시기 바랍니다. (23) 경기 변동 및 시장 경쟁 심화 관련 위험 FSK L&S가 영위하고 있는 포워딩 사업(국제물류주선업)은 항공기를 통해 화물을 운송하는 항공 포워딩과 선박을 이용하여 화물을 운송하는 해상 포워딩으로 구분됩니다. 포워딩 사업은 물동량의 규모에 따라 매출 및 손익구조의 영향을 받습니다. 한국의 경우 개발도상국의 경제 성장과 정치적 안정화로 인한 교류 여건 개선, 관련 산업의 디지털 패러다임 전환으로 효율화ㆍ고도화 등에 의한 생산성 향상에 따라 물동량은 지속 성장하고 있습니다. 2020년에는 COVID-19로 인한 경제 침체로 물동량 규모가 감소하였으나, 백신 보급 확산 및 각국의 재정정책 발표로 인해 빠르게 경제 정상화되고 있습니다. IMF가 2021년 7월 발표한 World Economic Outlook Update에 따르면, 2021년 세계경제성장률은 6.0%, 2022년은 4.9% 수준으로의 회복을 전망하고 있습니다. 다만 최근 인도발 델타변이바이러스 재확산으로 경기침체 우려, 수에즈운하의 컨테이너선 좌초로 인한 해상운임 상승 등 FSK L&S 수익성에 부정적인 영향을 미치는 외부 요인들도 상존하고 있습니다.또한, 포워딩사업은 별도의 자산이나 인프라없이 사업이 가능한 구조로, 시장진입장벽이 낮아 국내 기준 약 3,700개에 달하는 사업자 간에 매우 치열한 가격 경쟁을 펼치고 있습니다. FSK L&S는 디지털 플랫폼 기반의 물류 가시성 제공, 프로젝트 물류에 대한 역량 강화 등 차별화된 전략을 통해 이 같은 위협과 한계를 극복해 왔으나, 향후 디지털 기반 글로벌 물류 업체의 한국 시장 점유, 사업재편이나 M&A를 통한 대형 경쟁자의 등장 등 시장 경쟁이 더욱더 심화될 경우 FSK L&S수익성에 부정적인 영향을 미칠 수 있으니 이점 유의하시기 바랍니다.

(24) 온라인 음악 서비스 시장의 경쟁 심화 위험 국내 온라인 음악 서비스 시장은 시장초기부터 카카오의 "멜론"이 점유율 과반 이상을 차지하며 독점체제를 형성하고 있었습니다. 그러나 2018년 SK텔레콤의 계열사인 드림어스컴퍼니의 "FLO" 론칭과 지니뮤직과 CJ ENM 자회사 CJ디지털뮤직 합병, 그리고 2021년 스포티파이의 시장 진입을 시발점으로 다양한 서비스 사업자가 시장에 진출하여 점유율을 확대시켜 현재는 시장 경쟁이 더욱 심화되고 있습니다. 다수업체 시장 진입으로 인해 온라인 음악 서비스 시장의 성장을 더욱 촉진시켜 소비자 만족도를 증가시킬 것으로 예상합니다. 다만 경쟁 심화로 드림어스컴퍼니의 마케팅비용 증가 및 점유율 감소에 따른 수익성 악화 등 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다. (25) 음반 및 음원(디지털콘텐츠) 유통 사업 경쟁력 약화 위험 국내 음반 및 음원(디지털콘텐츠) 유통 시장은 상위 디지털 음원 서비스 사업자들이 동시에 음원 및 음반의 B2B(기업간거래) 유통 시장의 상위 사업자의 지위에 있습니다. 드림어스컴퍼니는 제작사인 에스엠엔터테인먼트, 제이와이피엔터테인먼트, 에프엔씨인베스트먼트 등과의 독점 유통권 계약을 통해서 유통사업에서 높은 점유율을 유지하고 있습니다. 경쟁사인 카카오는 매출 점유율 기준 50%를 상회하는 디지털 음원 서비스인 '멜론(Melon)'을 운영하는 동시에 자회사인 카카오M을 통해 음원 유통사업에서도 높은 점유율을 유지하고 있으며, 디지털 음원 서비스 '지니(genie)'를 운영하고 있는 지니뮤직 역시 음원유통사업을 병행하여 운영하고 있는 상황입니다. 드림어스컴퍼니는 현재 거래처와 협력관계를 유지하고 있으나향후 유통권 확보 여부와 아티스트의 인기도에 따라서 수익성의 큰 영향을 줄 수 있다는 점에서 부정적인 영향이 있을 수 있으니 투자자께서는 이점 유의하시기 바랍니다. (26) 시장 경쟁 심화 관련 위험 콘텐츠웨이브는 '웨이브(wavve)'플랫폼을 통해 OTT(Over The Top, 개방된 인터넷을 통하여 방송 프로그램, 영화 등 미디어 콘텐츠를 제공하는 서비스)사업을 영위하고 있습니다. OTT산업은 AVOD(Ad-based Video On Demand) 와 SVOD(Subscription Video On Demand) 시장 위주로 폭발적 성장을 하고 있습니다. 글로벌 시장조사기관 스태티스타(Statista)의 최근 OTT 시장 보고서에 따르면 올해 국내 온라인 동영상 시장 규모는 3조 3,000억원 규모로 추산되며, 지난해 2조 8,671억원보다 15%가량 성장할 것으로 예상됩니다. 국내 SVOD OTT 시장의 주요 사업자는 웨이브, 넷플릭스, 티빙, U+모바일TV, 시즌, 왓챠가 있으며, 다수 업체들이 OTT의 가장 큰 경쟁력인 콘텐츠 확보를 위해 공격적인 투자를 집행하고 있습니다. 또 해외 OTT서비스인 디즈니+, 애플TV플러스, HBO 맥스, 아마존 프라임의 한국 진출 계획으로 인해 OTT산업의 경쟁은 지속적으로 심화될 것으로 전망되고 있습니다. 경쟁 과열로 인해 가입자 유치/유지의 어려움 및 콘텐츠 투자 지속 확대에 따른 수익성 악화 등 콘텐츠웨이브 사업에 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다. (27) 모빌리티 산업 내 경쟁 심화 위험 국내 모빌리티 플랫폼시장은 모바일 내비게이션을 기반으로 하여 티맵모빌리티와 카카오모빌리티 2개사가 양분하고 있으나, 차량호출, 대리운전, 주차, MaaS 등 모빌리티의 각 세부 영역을 살펴보면 타다, 휴맥스 등 다양한 기업들 간의 경쟁이 지속되고 있습니다. 뿐만 아니라, 최근에는 현대차와 같은 완성차 업체들도 UAM(Urban Air Mobility), 자율주행 등 새로운 모빌리티 시장에 진입하고 있는 상황입니다. 모빌리티 산업은 아직 성장 초기이며, 위의 다양한 분야에서 많은 업체들이 신규 시장에 진입하는 만큼 향후 모빌리티 산업 내 여러 분야에서 타 경쟁자와의 경쟁이 불가피할 것으로 판단됩니다. 이와 같은 경쟁 심화는 모빌리티 산업이 성숙기에 도달하기 전까지 당분간 지속될 예정이며, 티맵모빌리티의 성장 및 수익성에 지속적으로 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다. (28) 광고시장 성장률 둔화 위험 인크로스는 디지털 광고업 중에서도 광고주와 광고대행사를 대신해 매체 전략을 수립하고 광고를 집행하는 디지털 광고 미디어렙 사업을 영위하고 있습니다. 일반적으로 광고시장은 경기변동과 밀접한 연관이 있는 산업으로 최근 델타변이바이러스 재확산으로 인한 세계적인 경기회복 둔화 등 외부 요인의 영향으로 침체될 가능성이 존재합니다. 향후 현 상황이 지속되거나 개선되지 않을 경우 광고시장에도 직접적인 영향을 미칠 수 있으며, 이는 인크로스의 영업실적에 부정적인 영향을 미칠 수 있습니다. 또한, 최근 광고시장은 모바일, 동영상 등 디지털 매체를 중심으로 매년 성장하는 추세를 보이고 있습니다. 그러나 디지털 광고시장이 성숙기에 접어들면서 향후 성장률이 둔화될 가능성이 상존하오니 투자자께서는 이점 유의하시기 바랍니다. (29) 체외진단 시장 및 시장경쟁 관련 위험 나노엔텍은 첨단 랩온어칩 기술 기반의 체외진단 전문기업으로, 미국 적십자의 표준검사장비로 선정된 잔존 백혈구 분석장비 'ADAM-rWBC'와 정량 분석이 가능한 형광면역 현장진단의료기기 'FREND System'을 글로벌 시장에 판매하고 있습니다. 체외진단은 인체에서 유래한 검체(체액, 혈액, 분뇨 등)를 대상으로 몸 밖에서 신속하게 병을 진단하는 방법으로 임상 의사결정과 환자치료를 위해 그 중요성이 강조되고 있으며, 이에 따라 체외진단 시장은 전세계적인 인구 고령화와 감염질병의 증가와 함께 조기 진단과 건강관리를 통한 사전 예방 중심으로 고성장하고 있습니다. 특히 나노엔텍의 주력 분야인 면역화학적 진단과 현장진단(POCT, Point of Care Test) 분야는 체외진단 시장 중에서도 시장 규모가 크고 고성장하고 있는 분야입니다. 다만, 제품의 신뢰를 담보하기 위한 국가별 인허가 제도가 존재하고, 검증 기간이 장기간 소요되는 등 진입장벽이 높고, 경쟁력을 갖춘 소수 글로벌 대형기업 위주의 과점시장 구조로 인해 시장점유율 확대에는 어려움이 있습니다. 이에 기존 글로벌 업체들의 공격적인 사업확장과 다수의 신흥 경쟁사 출현으로 사업 경쟁이 고성능 고가제품시장까지 심화될 가능성 있으며, 나노엔텍이 예상하지 못한 사유로 체외진단 시장의 성장이 위축될 가능성 또한 상존합니다. 이로 인해 나노엔텍의 사업에 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다. (30) 시장 성장 둔화 위험 SKT CS T1은 "T1"등 다수의 게임단을 운영하면서 e스포츠산업을 영위하고 있습니다. e스포츠 시장은 스포츠와 엔터테인먼트 두 가지 성격을 모두 가지고 있으며, 1)스타크래프트, 리그오브레전드 등 히트게임 출시 2)스타 프로게이머 등장으로 인한 팬덤형성 3)개인방송 플랫폼 형성으로 인한 다양한 게임중계 가능을 바탕으로 e스포츠는 지속 성장하고 있습니다. 한국콘텐츠진흥원의 2020년 이스포츠실태조사 자료에 의하면 2015년 국내 e스포츠 산업규모는 723억원에서, 2019년 약 1,398억원으로 약 2배성장하였습니다. e스포츠 시장은 2018년 자카르타-팔렘방 아시안게임에서 시범종목 선정, 2022년 항저우 아시안게임의 정식종목 편입 등 기존 게임산업에서 스포츠산업으로 인정받게 되면서 향후에도 고성장하는 추세를 보일 것으로 예상됩니다. 다만 e스포츠 산업의 고성장에 대한 비전에도 불구하고 게임중독 등 게임에 대한 부정적인 인식이 여전히 존재하며, 불법/편법적 리그 참여자로 인한 팬덤 이탈 및 리그 폐지 등의 위기 또한 상존하고 있습니다. 또한 게임의 인기와 무관하게 e스포츠 리그 폐지에 대한 가능성, e스포츠 대회 운영방식 변화에 따른 e스포츠 팬 및 게임 유저 이탈 등으로 인해 e스포츠 시장이 예상대비 성장이 둔화될 경우 SKT CS T1의 주요 수입원인 상금 감소 및 구단운영비 부담 가중 등으로 인해 SKT CS T1의 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. (31) 공유오피스 시장 성장 과정에서 과도한 경쟁 발생 위험 국내 공유오피스 사업은 2016년 이후 사업 확대를 추진한 WeWork, 패스트파이브, 스파크플러스 3사 중심으로 과점 양상을 보이고 있습니다. 공유오피스 사업은 인허가 제도 및 규제가 없어 시장 성장 과정에서 신규사업자의 진입 증가로 인한 출혈경쟁이 발생할 우려가 있습니다. 또한, 임대료 상승 및 공유오피스 수요 감소에 따른 공실률 증가로 인해공유오피스 시장 성장뿐만 아니라 스파크플러스에 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다. 공유오피스 사업은 증권신고서 제출일 현재 정부의 별도 인허가 제도 및 규제는 없지만, 향후 정부 규제측면에서의 불확실성 또한 상존하고 있기 때문에 투자자들은 정부의 공유오피스에 대한 규제 방향에 대해서도 모니터링 하시기 바랍니다. (32) 경기 변동 및 투자산업 성장 정체 위험 SK Telecom TMT Investment는 스타트업과 같은 초기 단계 기업에 지분 투자를 하는 것을 비롯하여, 그 외 인수합병(M&A), 합작회사 설립, 전략적 파트너쉽 체결 등을 추진함에 있어 높은 성장성이 기대되는 미래 산업에 속해 있는 기업에 대해 중점적으로 투자하고 있습니다. SK Telecom TMT Investment가 영위하고 있는 투자 사업은 경제지표, 정책변화 등과 같은 거시적인 대외환경 변화에 따라 직간접적 영향을 받게 되며, 이러한 환경 변화에 투자산업 성장성에 부정적 영향을 미칠 수 있습니다. 또한, 투자한 산업의 기술 진보 및 시장 발달이 지체되는 경우 투자 수익 실현 시점 지연 및 실현 규모 축소 등이 나타날 수 있으며, 투자산업의 특성상 투자 대상회사의 부실화 등으로 투자회수에 실패할 수 있는 위험부담을 가지고 있으니 투자자께서는 이 점 유의하시기 바랍니다. (33) 기술 도입기의 위험 id Quantique SA가 포함된 양자보안시장은 기술 도입기의 양상을 띠고 있습니다. 각국 정부 주도의 연구 및 사업이 주를 이루고 있으며, 본 기술 및 상품에 대한 표준화 및 제도화가 진행되고 있습니다. 양자보안시장은 초기 단계의 시장으로 향후 표준화 변경, 제도 변경 등 산업 환경 변화 와 기술의 지속적인 변화에 따른 불확실성이 상존하고 있습니다. 산업 성장 방향성에 대한 불확실성으로 인해 id Quantique의 사업에 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다. (34) Techmaker의 역할 및 실적 변동성 관련 위험 Techmaker는 유럽 및 Global 통신고객사를 위한 RF중계기 기획/ 개발/ 상품화를 실행하는 R&D 회사로서, 현재 직접 RF중계기를 생산하여 공급하는 제조사는 아니므로, 생산설비/ 재고관리/ Sales Channel/ 유지보수 AS 등에 대한 투자 및 고정비용 지출 위험은 낮습니다. 다만, Techmaker가 확보할 통신고객사의 수, 통신고객사 RF중계기 구매량, RF중계기를 생산하여 공급하는 제조사와의 배분율 협상 및 RF중계기 운용 관련 국가별 상이한 규제 등 다양한 변수에 따라 Techmaker의 수익성이 변동될 가능성이 존재하오니 투자자께서는 이점 유의하시기 바랍니다. |

| 회사위험 |

■ 분할존속법인의 회사위험 (2) 분할존속법인 임원 변동 위험 서울중앙지방검찰청은 SK텔레콤(분할되는 회사)의 기타비상무이사(분할 이후에는 분할존속법인의 기타비상무이사)인 조대식 이사를 특정경제범죄가중처벌등에관한법률위반(배임) 공소사실로 2021년 5월 25일 불구속 기소하였습니다. 재판 결과에 따라 SK텔레콤(분할되는 회사) 또는 분할존속법인의 이사회 구성원이 변동될 수 있습니다. (4) SK텔레콤의 영업수익 및 수익성 변동 위험 SK텔레콤의 2021년 반기 별도재무제표 기준 영업수익은 약 6조 23억원으로 전년동기 대비 2.3% 증가하였고, 영업이익은 약 6,357억원으로 전년 동기 대비 20.3% 증가하였으며, 당기순이익은 약 6,500억원으로 전년 동기 대비 13.4% 증가하였습니다. 이는 5G 가입자 수의 순증 확대 효과가 지속되었기 때문이며, 이에 따른 매출의 확대와 비용 효율화 영향에 기인하였습니다. SK텔레콤의 2021년 반기 영업수익의 약 84.8%를 차지하고 있는 무선통신사업부문의 매출은 서비스 가입자당 평균 수익을 나타내는 지표인 ARPU(Average Revenue Per User)에 연동되어 있습니다. 향후 이동전화 요금인하 등으로 인한 ARPU 감소 또는 마케팅비용 증가에 따라 SK텔레콤의 영업수익이 감소하고 수익성이 저하될 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. (6) SK브로드밴드의 영업수익 및 수익성 변동 위험 SK브로드밴드는 초고속인터넷(Giga 인터넷 등 인터넷서비스), TV(IPTV) 등 사업을 영위하면서 최근 (주)티브로드 합병으로 인해 케이블TV 등 사업을 추가적으로 영위하게 되었습니다. SK브로드밴드는 2020년 04월 30일을 합병기일로 (주)티브로드 흡수합병한 바, (주)티브로드 합병으로 SK브로드밴드의 2020년 재무제표 및 재무지표는 2019년 동기와 직접적인 비교가능성이 저하될 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. SK브로드밴드의 연결 기준 매출액은 2018년 3조 784억원에서 2019년 3조 1,679억원, 2020년 3조 7,135억원 등 최근 3년간 지속적으로 증가해 왔습니다. SK브로드밴드의 2021년 반기 연결 기준 매출액은 1조 9,641억원으로, 전년 동기 1조 7,393억원 대비 12.9% 증가하였습니다. 또한, SK브로드밴드의 최근 3년간 연결기준 영업이익률은 2018년 6.6%, 2019년 4.6%, 2020년 6.2%로 연간 4% 이상 수준을 유지하고 있으며, 2021년 반기 영업이익률은 7.1% 수준으로 집계됩니다. SK브로드밴드는 (주)티브로드와의 합병 이후 가입자 규모가 증가함에 따라 비용 및 중복 투자 지출 절감과 사업 효율화에 따른 수익성 제고 등 시너지 효과를 기대하고 있으나, 향후 해당 효과가 예상만큼 나타나지 않는다면 SK브로드밴드의 매출 성장이 정체되고 수익성이 악화될 수도 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. (8) 자회사 실적 변동에 따른 수익성 변동 위험 분할신설법인의 지주회사로서 자회사의 실적 변동에 따라 수익 변동성이 클 수 있습니다. 분할신설법인의 연결재무제표 상 영업수익은 연결대상 종속회사의 제품/상품/용역 매출로 구성되며, 연결기준 세전이익과 당기순이익은 지분법 적용 대상 관계회사의 영향을 받습니다. 분할신설법인의 별도재무제표 상 매출 및 손익은 자회사로부터의 배당금 수익 등으로 분할신설법인의 별도기준 영업실적과 재무현황 또한 자회사의 경영실적에 밀접하게 연동되어 있으므로 자회사의 사업위험과 회사위험에 관한 투자위험요소를 사전에 충분히 숙지하시어 투자에 임하시기 바랍니다. (9) 소송 및 우발부채 관련 위험 분할신설법인과 종속회사 및 자회사에 관련된 우발채무 등이 현실화될 경우 분할신설법인의 실적 및 재무구조에 부정적 영향을 미칠 수 있습니다. 또한 제재현황들로 인한 직접적인 현금의 유출은 크지 않으나 동 계열사들의 경영성과나 평판이 악화될 경우 분할신설법인의 평판 및 재무 실적에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. (10) 지주회사로서 자회사 출자 및 재무적 지원에 따른 위험 분할신설법인은 출자사업을 영위하는 지주회사로서 다양한 목적으로 자회사의 증자에 참여하거나 자회사 지분 매입 또는 재무적 지원을 제공할 수 있습니다. 자회사 출자 등 재무적 지원이 이루어질 경우 또는 이러한 재무적지원을 지속하기 위한 외부 차입이 증가할 경우 분할신설법인의 재무안정성이 악화될 수 있습니다. (11) SK하이닉스의 영업수익 및 수익성 변동 위험 SK하이닉스는 2018년 연결기준 40.4조원의 매출액을 기록하는 등 사상 최대 실적(영업이익 20.8조원, 영업이익률 51.5%)을 기록하였으나, 거시경제 불확실성 확산에 따른 전반적인 IT 수요 둔화로 2019년 연결기준 27.0조원의 매출액(영업이익 2.7조원, 영업이익률 10.1%)을 기록하였습니다. 메모리반도체 수요의 다변화 및 견조한 성장 지속, 2019년 급격한 판가 하락의 기저효과 등 영향으로 2020년 SK하이닉스는 31.9조원의 매출액(영업이익 5.0조원, 영업이익률 15.7%)을 기록하며 전년대비 18.2%의 성장을 하였습니다. 2021년도 반기 연결기준 또한 18.8조원의 매출액(영업이익 4.0조원, 영업이익률 21.4%)을 기록하며, 전년 동기 대비 19.0% 성장을 시현하며 꾸준한 성장세를 보여주고 있습니다. 다만, 거시경제 등 외부 환경에 민감한 산업인 만큼 수급 상황에 따라 SK하이닉스의 영업실적 변동성이 확대될 가능성이 상존하고 있습니다. (14) 합병 완료 후 회사 주요 변동 사항 2020년 11월 27일 ADT캡스는 경영 효율성 제고를 위하여 라이프앤시큐리티홀딩스(주)를 흡수합병 결정하였습니다. 본 합병은합병회사인 ADT캡스가 피합병회사인 라이프앤시큐리티홀딩스(주)를 흡수합병하는 구조로, 합병 완료 후 합병회사인 ADT캡스는 존속회사로 남고 피합병회사인 라이프앤시큐리티홀딩스(주)는 소멸하였으며 최대주주는 SK텔레콤(주)로 변동 사항이 없습니다. ADT캡스는 본 합병을 통하여 물리보안과 정보보안 분야에서 안정적인 수익을 창출하고 융합보안 등 신규사업 중신 Life Care Platform으로서 성장을 기대하고 있습니다. 또한 무인경비 사업의 60만 이상 고객과 SK관계사, 금융ㆍ공공기관 등 정보보안 고객을 통한 안정적인 현금창출능력을 보유할 것으로 판단하고 있습니다. 이외에도 ADT캡스는 New Business Model인 무인주차 및 Cloud보안을 통하여 신규 사업에서 높은 성장세를 도모함과 더불어 기존 사업과의 시너지 효과를 통해 현금흐름의 지속성과 확장성을 도모할 계획입니다. 하지만 향후 합병의 중장기적 시너지 창출 정도에 따라 본 합병이 ADT캡스의 사업, 재무, 신용도 등에 부정적인 영향을 미칠 가능성도 배제할 수 없습니다. 투자자께서는 이 점 유의하시기 바랍니다. (15) 성장성 및 수익성 악화 위험 ADT캡스는 2020년 12월 30일을 합병기일로 라이프앤시큐리티홀딩스(주)를 흡수합병한 바, 라이프앤시큐리티홀딩스(주) 합병으로 ADT캡스의 2021년 재무제표 및 재무지표는 2020년과 직접적인 비교가능성이 저하될 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. ADT캡스는 최근 안정적인 영업기반을 토대로 양호한 이익창출력을 유지해 왔으나, 향후 유지계약건수 감소, 계열향 매출액 감소, 업계간 경쟁 및 신규 경쟁자 출현으로 인해 매출이 감소한다면 ADT캡스의 수익성에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 보안산업의 침체로 ADT캡스의 매출액 성장이 정체되거나 이자비용과 감가상각비 등을 상쇄하지 못할 경우, 영업이익률이 감소하는 등 수익성 지표가 악화될 수 있는 점을 유의하시기 바랍니다. 또한 향후 ADT캡스가 예상하지 못한 상황으로 인해 경상적인 수준의 영업활동현금흐름이 일정기간 지속되지 못한다면 ADT캡스의 현금흐름 유동성에 부정적인 영향을 미칠 수 있으니 투자자여러분께서는 유념하시기 바랍니다. (16) 재무안정성 관련 위험 ADT캡스의 2021년 반기말 연결 기준 자산총계는 3조 1,067억원, 총차입금은 2조 125억원이며, 부채비율은 833.0%, 총차입금의존도는 64.8%, 유동비율은 70.0% 입니다. 2020년 반기 대비 ADT캡스의 각종 재무지표는 악화되었으며 이는 차입금 규모가 상당한 라이프앤시큐리티홀딩스 흡수 합병(합병기일 2020.12.30)이 주요 원인인 바, ADT캡스의 2021년 반기 재무상태지표와 과거 재무상태지표의 직접적인 비교가능성이 저하될 수 있으므로 유의하시기 바랍니다. ADT캡스의 부채비율은 2018년말 41.9%, 2019년말 63.2%이며, 라이프앤시큐리티홀딩스 흡수 합병 영향으로 2020년말 803.4%, 2021년 반기말 833.0%로 상승하였습니다. 유동비율은 2018년말 310.9%, 2019년말 204.5%에서부채비율과 동일한 사유로 2020년말 72.6%, 2021년 반기말 70.0%로 하락하였습니다. ADT캡스의 수익성과 대내외적 자금 조달 여건을 감안할 때, 만기 도래 회사채에 대한 차환 발행과 여신 한도 약정 등 차입금 이용 환경이 단기간 내 급격하게 악화되지는 않을 것으로 예상됩니다. 그러나 사업 환경이 부정적으로 변화하여 ADT캡스의 수익성이 악화되거나, 금융시장의 여건이 악화될 경우, 안정적으로 자금을 조달하는데 어려움을 겪을 수 있으니 유의하시기 바랍니다.

(17) 11번가의 영업수익 및 수익성 변동 위험 11번가의 매출액은 2019년 IFRS 수익인식 기준 변경으로 인하여 2018년 6,746억원에서 2019년 5,305억원으로 약 21.4% 감소하였으나 2020년 5,455억원, 2021년 반기 2,642억원으로 e-Commerce시장의 거래액 증가 추세와 함께 증가하고 있습니다. 다만, 11번가의 영업이익은 고속 성장중인 국내 e-Commerce 시장의 경쟁 심화 상황 속에서 고객 확대와 충성고객화를 위한 마케팅의 실행 등 경쟁대응으로 인해 2018년 -196억원, 2019년 14억원, 2020년 -98억원, 2021년 반기 -180억원 등 소폭의 흑자 또는 영업적자를 기록하고 있습니다. 11번가는 이의 타개를 위해 현재 외부 Major Player와의 제휴 확대, Commerce Portal 완성, 상품/배송경쟁력 제고 등 수익성 개선 노력을 지속 중입니다. 그럼에도 불구하고 현재 국내 e-Commerce 시장은 Market Share 확대를 위한 다수 사업자들의 경쟁이 치열하게 전개되고 있어 시장 참여자들의 수익성 확보가 어려운 상황이므로 11번가의 수익성도 악화될 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. (19) 11번가의 매출채권 관련 위험 11번가의 매출채권은 2018년 249억원, 2019년 155억원, 2020년 220억원으로 매출의 증감과 연동되어 변동하였으며, 2020년 매출채권의 전년대비 증가율이 42.0%인 것은 2020년 11월 십일절 행사 진행 및 연말 특수로 인한 결제거래액(GMV) 증가에 기인합니다. 매출채권 회전율은 2018년 27.1회, 2019년 34.3회, 2020년 24.8회로 회전율이 다소 변동성을 보이고는 있으나 연 20회 이상의 회전율을 지속하며 안정적인 매출채권 회수가 유지되고 있습니다. 2020년말 기준 11번가 매출채권잔액의 연령분석을 살펴보면, 매출채권 총장부금액 223억원 중 98.7%인 약 220억원이 1년 이내에 회수될 것으로 예상되며, 연체 1년이상의 악성채권의 비율은 전체 매출채권의 1.3% 수준으로 회수가능성이 낮은 부실업체로 인하여 향후 회사에 미칠 악영향은 제한적일 것으로 판단됩니다. 11번가는 매출채권 및 기타채권을 안정적인 수준으로 관리하고 있으나 향후 사업 규모의 확대 등에 따른 시장 환경 변동으로 매출채권이 과도한 수준에 도달하게 될 경우 영업활동이 지장을 초래할 수 있으니 투자자들께서는 이 점 유념하시어 투자에 임하시기 바랍니다. (20) 수익성 및 재무안정성 관련 위험 원스토어의 매출액은 2018년 1,103억원, 2019년 1,351억원, 2020년 1,552억원으로 꾸준한 성장세를 보이고 있으며, 2021년 반기 매출액 또한 1,007억원으로 전년동기 대비 34.9% 증가하며 성장세를 지속하고 있습니다. 영업이익의 경우 2018년 이후 최근 3년간 영업적자 지속되었으나, 2021년 반기 영업이익은 흑자 전환하였습니다. 그럼에도 불구하고 신규 고객 유치율이 둔화되고, 시장 내 경쟁 지속으로 인한 원스토어의 영업이익 개선에 대한 불확실성은 존재하므로 유의하시기 바랍니다. 원스토어의 2021년 반기말 기준 단기금융상품을 포함한 현금성자산은 1,860억원이며, 무차입 경영으로 양호한 재무안정성을 유지하고 있지만, 시장경쟁 대응차원에서의 비용 증가와 이로 인한 수익성 악화가 지속될 경우, 보유 유동성 조기 소진 가능성도 존재하는 점 투자자께서는 유의하시기 바랍니다. (21) 수익성 및 재무안정성 관련 위험 SK플래닛의 2021년 반기 영업수익은 약 1,246억원으로 전년동기 대비 -1.6%로 소폭 감소한 반면, 영업이익은 약 -32억원으로 전년동기 대비 약 7억 개선되었습니다. 이는 비대면 채널 중심의 광고, 커머스/솔루션 등 신규 사업 확대와 Resource 효율화 영향에 기인하였습니다. SK플래닛은 2018년 11번가 사업부문 분할과 SK테크엑스㈜와의 합병을 통해 사업구조 개편을 진행하였습니다. 이를 통한 마케팅 플랫폼 영역으로의 집중 및 IoT/Media/Data 등 다양한 신규 솔루션의 확장과 비용 절감으로 2019년부터 수익성이 크게 개선되고 있습니다. 그러나, SK텔레콤 부가서비스 ASP(Application Service Provider)와 OK 캐쉬백의 경우 가입자 감소 시 SK플래닛의 영업수익이 감소하고 수익성이 저하될 수 있습니다.2018년 차입금 700억원을 상환한 이후 SK플래닛의 차입금은 없으며, 2021년 반기말 부채비율은 55.9%로 양호한 재무안정성을 유지하고 있습니다. 투자활동으로 인한 현금유입 계획과 매출 및 수익성 확대를 위한 사업계획으로 양호한 재무안정성이 예상되나, 향후 영업활동으로 인한 현금유출이 지속될 경우 부담으로 작용할 가능성도 배제할 수 없습니다.

(22) 수익성 및 재무안정성 관련 위험 FSK L&S는 복합운송주선인으로서 국제물류주선을 주요 사업으로 영위하고 있으므로, FSK L&S의 매출 및 원가는 해상 및항공의 국제운임 지수 추세에 따라 변동하는 구조를 지니고 있습니다. 화주와의 용역매출 단가의 경우 국제운임지수의 상승 하락 추세를 지켜본 뒤 기간을 두고 조정되는 반면, 협력회사(운송회사)와의 운송수단 이용원가의 경우 보다 빠르게 반영이 되기 때문에 이러한 기간차에 의해 FSK L&S의 이익률이 일시적으로 변동할 수 있으며, FSK L&S의 수익성에 부정적인 영향을 미칠 수 있습니다. (23) 수익성 및 재무안정성 관련 위험 드림어스컴퍼니의 2021년 반기 영업수익은 약 1,180억원으로 전년동기 대비 9.6% 증가하였습니다. 영업이익은 약 28억원으로 전년동기 대비 흑자 전환하였습니다. 드림어스컴퍼니 음원 플랫폼서비스 사업의 2021년 반기 영업수익은 약 880억으로 전년 동기 대비 9.4% 증가하였습니다. 이는 음원 플랫폼서비스 FLO이용자의 지속적인 증가로 인한 이용권 영업수익 확대 및 음원 유통 사업 효율화 등에 기인하였습니다. 영업수익의 지속적 성장을 목표로 하지만 치열한 국내시장의 경쟁상황에 따라 영업수익의 증가폭은 향후 하락할 수도 있습니다. 2021년 반기말 드림어스컴퍼니의 차입금은 없으며 2019년도부터 무차입 경영을 유지하고 있습니다. 2021년 반기말 드림어스컴퍼니의 부채비율은 218.9%로 2020년 반기말 대비 155.9%pt 상승하였습니다. 드림어스컴퍼니는 2021년 6월 16일 네오스패스(유)를 대상으로 제3자배정 유상증자 방식으로 전환우선주 700억을 발행하였습니다. 시가하락에 따른 전환가액 조정 조건 등 전환우선주 발행조건에 따라K-IFRS 1032호에 의거 금융부채로 분류하였으며, 동 금융부채의 공정가치 측정에 따라 2021년 반기 말 전환우선주평가손실 186억이 발생하였고 부채비율이 상승하였습니다. 전환우선주평가손실은 현재 및 미래에 현금유출을 초래하지 않는 회계상 평가손실에 불과하며, 전환조건이 확정되거나 보통주로 전환시 해당 금융부채는 전액 자본으로 전환됩니다. 다만, 향후에도 자본으로 전환되기 전까지 주기적 공정가치 변동에 따라 영업외손익 변동성이 상승할 수 있으므로 투자자께서는 유의하시기 바랍니다. (24) 수익성 및 재무안정성 관련 위험 콘텐츠웨이브의 2021년 반기 영업수익은 약 1,011억원으로 전년동기 대비 23.3% 증가하였고, 영업이익은 약 -260억원으로 전년 동기 약 -139억원 대비 적자폭이 확대되었으며, 당기순이익 또한 전년 동기 약 -177억원 대비 적자폭이 확대되었습니다. 이는 가입자 수 증가에 따른 영업수익 증가에도 불구하고 콘텐츠 수급 비용 등 본원적 경쟁력 확보에 소요되는 비용 증가에 기인하였습니다. 콘텐츠웨이브의 2021년 반기 영업수익의 약 81%를 차지하고 있는 미디어매출은 유료 구독가입자(B2C 및 B2B) 수의 증감에 직접적인 영향을 받습니다. 향후 유료 가입자수의 성장이 둔화되는 경우에는 콘텐츠웨이브의 영업수익 성장에 부정적인 영향을 미칠 수 있으며, 콘텐츠 사업의 특성상 콘텐츠 수급비용 및 콘텐츠 자산 투자 증가에 따른 비용 증가로 인하여 수익성은 저하될 수 있으므로 투자자께서는 유의하시기 바랍니다. 2021년 반기말 콘텐츠웨이브의 총 차입금은 약 1,925억원으로 2020년말 1,870억원 대비 소폭 증가하였습니다. 한편, 콘텐츠 투자 재원 마련을 위해 2019년 4분기 전환사채(CB) 발행에 따라 2019년말 총차입금은 1,763억원으로 2018년말 23억원 대비 1,740억원 증가한 바 있습니다. 콘텐츠웨이브의 부채비율은 2020년말(346.6%)까지 상승추세를 보였으나, 2021년 반기말에는 유상증자를 통한 자본 증가로 부채비율이 다소 하락하였습니다. 그럼에도 불구하고 향후 콘텐츠 투자 확대로 인한 재무적 영향이 콘텐츠웨이브의 재무안전성에 변동을 가져올 수 있으므로 투자자께서는 유의하시기 바랍니다.

(25) 수익성 및 재무안정성 관련 위험 티맵모빌리티의 2021년 반기 영업손실은 약 299억원이고, 당기순이익은 약 498억원입니다. 2021년 반기 현재는 SK텔레콤으로부터 분할 후, 사업초기 서비스 출시 준비에 따라 유의미한 매출이 발생하지 않았으며 기존 SK텔레콤에서 영위하던 사업부문(T map Life 광고 등)의 매출이 이관되어 발생하였습니다. 티맵모빌리티는 모회사인 SK텔레콤의 출자와 증자 참여, 그리고 외부 투자 유치에 따른 증자를 통해 초기 운영자금을 조달하였으며, 2021년 반기 현재 차입금은 없는 상태입니다. 향후 수년간 초기 서비스 출시 및 안정적 고객층 확보시까지 음(-)의 현금흐름이 유지될 것으로 예상됩니다. 또한 모빌리티 분야의 신규 사업 진출을 모색하기 위해 타법인 지분취득 등 전략투자를 실시할 예정으로 대규모 자금 유출에 의한 보유 유동성 조기 소진 가능성도 존재합니다. 예정된 모빌리티 서비스의 출시 지연 또는 모빌리티 분야의 경쟁 심화에 따른 고객 유치 저조 등 사업 악화요인이 발생한다면 수익성이 장기적으로 악화될 가능성이 있으며, 차입금 조달 등으로 재무안전성이 저하될 가능성이 있는 점투자자께서는 유의하시기 바랍니다.

(26) 수익성 및 재무안정성 관련 위험 인크로스의 2021년 반기 매출은 229억원으로 전년동기 대비 41.5% 증가하였고, 영업이익은 약 92억원으로 전년 동기 대비 64.8% 증가, 당기순이익은 약 75억원으로 전년동기 대비 68.1% 증가하였습니다. 이는 미디어렙의 지속적인 취급고 증가로 인한 매출 확대 및 운영 효율화에 기인하였습니다. 인크로스의 2021년 반기 매출의 약 78.9%를 차지하고 있는 미디어렙 사업부문은 광고시장 내 디지털 매체 비중 확대에 따라 상승 추세가 지속될 것으로 전망됩니다. 인크로스의 수익성 지표는 양호한 수치를 보이고 있으며,재무안정성도 양호하게 유지되고 있으나, 향후 델타변이바이러스 등으로 인한경기회복 둔화 및 광고시장 환경 변화에 따라 수익이 감소할 가능성이 존재하므로 투자자께서는 이점 유의하시기 바랍니다. (27) 수익성 및 재무안전성 관련 위험 나노엔텍은 2020년 매출액 294억원, 영업이익 34억원을 창출하였고, 2021년 반기 매출액은 전년동기 대비 45% 증가한 183억원, 영업이익은 전년동기 대비 136% 증가한 32억원을 창출하였습니다. 이는 나노엔텍의 주력 사업인 체외진단 사업에서 COVID-19 팬데믹에 따른 COVID-19 진단키트의 매출 증가에 기인합니다. 특히 2021년 반기의 경우 COVID-19 항원진단키트의 출시와 함께 단기간에 유럽 수출이 집중적으로 증가함에 따라 2020년 반기 대비 성장세를 나타내었습니다. 그러나 COVID-19 영향으로 인한 연구실 폐쇄 등 생명과학 시장이 축소되면서 나노엔텍의 관련 매출과 수익성은 저하되었습니다. 이렇듯 예측할 수 없는 시장 상황에 따라 나노엔텍의 영업실적 변동성이 확대될 가능성이 상존하고 있습니다. 최근 전세계 백신 보급 확산으로 인해서 향후 진단키트의 수요가 감소할 경우, 나노엔텍의 해당 사업부문의 수익성 및 성장성이 저하될 수 있는 점 투자자께서는 유의하여 주시기 바랍니다. 나노엔텍의 부채비율은 최근 3개년 20%이하의 수준을 유지하고 있으며, 2021년 반기말 현재 차입금은 없습니다. 나노엔텍의 유동비율 또한 2021년 반기말 778.6%로 안정적인 유동성을 보이고 있습니다. 그러나, 향후 예상하지 못한 사유로 시장환경이 변화하거나 회사의 연구개발 및 설비 투자가 증가할 경우 나노엔텍의 재무안전성에 부담으로 작용할 가능성도 배제할 수 없는점 투자자께서는 유의하시기 바랍니다.

(28) 수익성 및 재무안정성 관련 위험 SKT CS T1의 2021년 반기 매출액은 약 80억원으로 전년동기 대비 약 77% 증가하였고, 영업손실과 당기순손실은 각각 약 95억원, 93억원으로 전년동기 대비 손실폭이 확대되었습니다. 전년동기 대비 매출이 증가한 것은 스폰서십 규모의 확대에서 비롯되었으며, 영업손실 과 당기순손실의 증가는 외연확장을 위한 신규 사업 투자에서 기인하였습니다. 영업비용 중 가장 높은 비중을 차지하는 구단운영비가 프로게이머들의 연봉 수준 상향으로 인해 매년 상승하고 있는 추세이지만, 대회 상금 등 변동성이 높은 수입원의 경우 매출 확보를 예측하기는 다소 어려우며, 선수들의 기량과 경쟁환경에 따라 결과가 좌우됩니다. 이러한 수익변동성은 e스포츠사업의 특성 상 향후에도 지속될 수 있으며, 경쟁환경 및 소속 선수들의 경기력에 따라 매출 및 수익성이 하락될 수 있음을 투자자들께서는 유의하시기 바랍니다. SKT CS T1의 2021년 반기말 기준 차입금(기업운전일반자금대출)은 30억원이었으며, 적자 지속으로 인해 부채비율이 높아졌습니다. 2021년 2분기 중 유상증자(약 89억원)를 단행하여 재무안정성을 제고하였으나, 수익/비용구조의 효율화 등을 통해 자생력을 키우지 못할 경우 재무안정성에 부담으로 작용할 가능성도 배제할 수없습니다. (29) 수익성 및 재무안정성 관련 위험 스파크플러스의 2021년 반기 매출액은 약220억원으로 전년동기 대비 93% 증가하였고, 영업이익은 약-13억원으로 전년 동기와 비슷한 수준을 유지하고 있으며, 당기순이익은 약-13억원으로 전년 동기의 수준을 유지하고 있습니다. 스파크플러스의 영업수익은 임대이용료의 매출에 영향을 받으므로, 향후 신규사업자의 시장 진입으로 인한 경쟁 강화와 임대료 및 관리 비용 증가에 따라 스파크플러스의 영업수익이 감소하고 수익성이 저하될 수 있습니다. 2021년 반기말 스파크플러스의 총차입금은 약30억원으로 전년동기 약27억원 대비 소폭 증가하였습니다. 2021년 반기말 스파크플러스의 부채비율은 42.1%로 100% 이하를 유지하고 있으며, 차입금 의존도 역시 4.5% 수준으로 양호한 재무안정성을 유지하고 있으나, 향후 경쟁 강화, 비용 증가 및 신규 투자 압력이 증가할 경우 스파크플러스의 재무안전성에 부정적인 영향을 미칠 수 있으므로 투자자께서는 유의하시기 바랍니다.

(30) 수익성 및 재무안정성 관련 위험 SK Telecom TMT Investment는 투자사업을 영위하고 있으며, 이러한 사업적 특성으로 인해 2018년 12월에 설립된 이후 현재까지 매출은 발행하지 않았습니다. 영업손실은 2020년 1,670천 달러(약 19억원)로 2019년 968천 달러(약 11억원)에서 손실폭이 증가하였으나, 당기순이익은 2020년 63,316천 달러(약 734억원)로 2020년에 흑자전환 하였습니다. 영업손실의 증가는 사무실 이전, 인력확충 등에 기인하였으며, 당기순이익의 증가는 SK Telecom TMT Investment이 보유하고 있는 Nano-X Imaging Ltd.의 Warrant에 대한 파생상품평가이익이 2020년말 기준으로 반영된 것에 기인하였습니다. 향후 Nano-X Imaging Ltd.를 비롯한 투자자산에 대한 가치 변화 등에 따라 당기순이익이 감소할 수 있습니다. 2020년 말 SK Telecom TMT Investment의 총 부채는 7 천달러(0.1억원)로 2019년 말 2만 7천 달러(약 0.3억원) 대비 74.1% 감소하였습니다. 다만, SK Telecom TMT Investment가 영위하고 있는 투자사업의 특성상 투자자산 매각이 지연되어 현금흐름 창출이 이루어지지 않는 상황에서 비용이 지속적으로 소요되는 경우, 투자를 실행한 이후 투자대상 회사의 부실화 등으로 투자회수에 실패할 경우 SK Telecom TMT Investment의 재무안정성에 부정적인 영향을 미칠 수 있으니 투자자께서는 유의하시기 바랍니다.

(31) 수익성 및 재무안정성 관련 위험 id Quantique의 2021년 반기 매출은 약 639만 CHF(스위스 프랑, 약 80억원)로 전년 동기 대비 41.6% 증가하였고, 영업손실은 약 443만 CHF(약 56억원)로 전년 동기대비 40.8% 축소되었으며 당기순이익 또한 약 445만 CHF(약 56억원)로 전년 대비 42.0% 축소되었습니다. 이는 2019년부터 성장하기 시작한 아시아 시장과 COVID-19 대응을 위한 비용효율화에 기인하였습니다. 2021년 반기말 id Quantique의 총 차입금은 95만 CHF(약 12억원)로 2020년 반기말 100만 CHF(약 13억원) 대비 5% 감소하였습니다. 부채비율은 28.4%로 100% 이하를 유지하고 있으며, 차입금 의존도 역시 2.5% 수준으로 재무안정성을 유지하고 있습니다. id Quantique는 공격적인 영업활동을 통해 매출이 증가하고 있으나, 지속적으로 기술과 사업에 투자해야 하는 초기 단계의 회사입니다. 현재 계획된 투자는 현 유동자산 및 자금조달계획을 통해 가능할 것으로 예상하고 있으나, 향후 예상하지 못한 시장 환경의 변화가 id Quantique의 수익성과 재무상태에 영향을 미칠 수 있으므로, 투자자께서는 이점 유의하시길 바랍니다.

(32) 수익성 및 재무안정성 관련 위험 Techmaker는 현재 영업수익 창출을 위한 RF중계기 기획/ 개발을 진행하는 단계에 있으며, 향후 수익성은 현재개발 협력 중인 통신고객사의 중계기 도입 계획 실행, 추가 고객사 확보, 중계기를 직접 생산하여 공급하는 제조사와의 수익 배분 비율 등에 따라 달라질 수 있습니다. Techmaker는 현재 직접 RF중계기를 생산하여 공급하는 제조사는아니므로, 생산설비/ 재고관리/ Sales Channel/ 유지보수 AS 등에 대한 투자 및 고정비용 지출 위험은 낮습니다. 다만, 업황악화, 계획 중인 사업의 지연 및 사업규모 축소 등이 발생할 가능성이 있으며, 이로 인하여 Techmaker의 매출 및 수익성에 부정적인 영향이 있을 수 있으므로 투자자 여러분께서는 유의하시기 바랍니다. |

| 기타 투자위험 |

(1) 주주총회에서의 분할 안건 부결 가능성 위험 (2) 매매거래정지에 따른 환금성 제약과 변경/재상장시 주가 변동성 위험 ※ 평가가격 = 분할되는 회사의 최종매매거래일의 종류별 시가총액 × 주주총회결의분할비율/분할 후 종류별 주식수 (유가증권시장 업무규정 제37조, 동 시행세칙 제55조 및 별표 1) 주) 상기 주주총회분할비율은 주주총회의 분할 결의 시 결정되어 공시된 분할비율 입니다. (6) 적격분할 요건 미충족에 따른 과세특례 미적용 가능성 위험 본 분할이 법인세법 제46조에 따라 적격분할요건을 충족할 경우 분할존속법인은 동 규정에 따른 과세특례를 적용 받으며, 분할되는 회사 주주는 소득세법 제17조 및 소득세법시행령 제27조, 법인세법 제16조 및 법인세법시행령 제14조에 따른 과세특례를 적용 받을 수 있습니다. 또한, 분할신설법인의 경우 법인세법 제46조의3에 따라 사후관리요건을 충족할 경우 과세특례를 적용 받을 수 있습니다. 분할존속법인 및 분할신설법인의 경우 법인세법에 따른 적격분할 요건을 모두 충족 가능할 것으로 판단됩니다. 단, 추후에 사후관리요건이 미 충족되는 사건이 발생하거나, 세무당국으로부터 적격분할 요건 미충족이 결정되는 경우 분할되는 자산이 공정가액(적격분할 시 장부가로 인식되어 세부담이 이연)으로 처분된 것으로 간주되어, 분할되는 회사의 주주에 대한 의제배당 및 분할되는 회사에 대한 자산의 양도차익에 법인세 과세(결과적으로 주주에 대한 배당재원 감소 등)로 인해 부정적 영향을 미칠 수 있습니다. 투자자 여러분께서는 이 점 유의하시기 바랍니다. |

| 합병등 관련 투자위험 | 본 분할의 승인을 위해 2021년 10월 12일 예정된 주주총회에서 참석주주 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상 수의 승인을 얻지 못할 경우 본 분할이 무산될 수 있는 가능성이 존재합니다. |

II. 형태

| 형태 | 분할 |

III. 주요일정

| 이사회 결의일 | 2021년 06월 10일 | |

| 계약일 | - | |

| 주주총회를 위한 주주확정일 | 2021년 07월 16일 | |

| 승인을 위한 주주총회일 | 2021년 10월 12일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | - |

| 종료일 | - | |

| (주식매수청구가격-회사제시) | - | |

| 분할기일 | 2021년 11월 01일 | |

IV. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | 상법 제440조 내지 제443조에 의한 주식병합절차에 따라, 분할신주 배정기준일 현재 분할 회사의 주주명부에 등재되어 있는 주주들이 보유한 주식과 동종의 주식으로 1주당 0.3926375주의 비율로 분할신설법인의 주식을 배정하며, 분할회사의 주식은 1주당 0.6073625주의 비율로 주식을 병합하게 될 예정입니다. | ||||

| 외부평가기관 | 해당사항 없음 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 141,467,571 | 100 | 48,278 | 6,829,883,747,132 | |

| 지급 교부금 등 | 단주처리를 위한 현금지급 이외에는 별도의 교부금을 지급하지 않음 | ||||

|

주1) 당사는 2021년 3월 31일 이후 이사회 결의에 따른 자기주식 소각 및 자기주식 처분 회계처리 등을 반영한2021년 3월 31일 현재의 재무상태표를 기준으로 분할대상사업부문의 순자산 장부가액을 분할 전 순자산 장부가액에 자기주식 장부가액을 합산한 금액으로 나누어 산정하였고, 2021년 06월 10일 한국거래소에 분할신설법인의 주권 재상장 예비심사청구서를 제출하였습니다. 당사는 2021년 7월 8일 한국거래소로부터 분할신설법인 재상장 예비심사 결과 승인을 통보받았는 바, 본 분할에 있어 신주의 배정은 최초 이사회 결의 시 승인된 분할계획서 상 배정비율을 기준으로 이루어집니다. 보다 구체적인 배정비율 산정근거는 아래 "제1부 II. 분할 가액 및 그 산출근거 항목"을 참고하시기 바랍니다. |

| 주2) 당사는 본 분할과 동시에 액면가액 500원의 보통주식 1주를 액면가액 100원의 보통주식 5주로 분할하고, 수권주식수를 220,000,000주에서 1,100,000,000주로 증가시키기로 하는 주식분할을 진행합니다. 이에 따라 분할되는 회사의 주주에 대한 신주의 배정은 주식분할 후 당해 주주가 보유하게 되는 액면가액 100원의 주식수를 기준으로 진행되며, 상기 발행증권의 수량과액면가액은 주식분할 후의 주식수와 액면가액을 기준으로 작성되었습니다. |

| 주3) 배정비율이란 분할비율(0.3926375)과 분할신설법인의 기명식 보통주 1주당 액면가액 100원을 고려하여 산정한 비율이며, 분할회사의 주주가 분할신설법인의 신주를 배정받는 비율을 의미합니다. |

| 주4) 상기 모집총액 및 모집가액은 2021년 03월 31일 현재 재무상태표를 기준으로 산정된 것으로, 분할기일(2021년 11월 01일)에 이전대상이 확정되는 바에 따라 변동될 수 있습니다. |

| 주5) 상기 발행증권 종류 별 모집총액은 분할계획서 상의 자본총계이고, 분할 비율에 따라 모집총액과 주식수가 산정되므로, 모집가액은 모집총액을 주식수로 나누어 산정되었습니다.(소수점 이하 절사) |

V. 당사회사에 관한 사항 요약

| (단위 : 백만원, 주) |

| 회사명 | SK텔레콤 주식회사 | - | |

|---|---|---|---|

| 구분 | 분할되는 회사 | 분할되는 회사 | |

| 발행주식수 | 보통주식 | 72,060,143 | - |

| 종류주식 | - | - | |

| 총자산 | 31,787,483 | - | |

| 자본금 | 44,639 | - | |

| 주1) 상기 발행주식수는 본 증권신고서 제출일 전일 현재 기준입니다. |

| 주2) 상기 총자산 및 자본금은 2021년 03월 31일(K-IFRS 별도) 기준입니다. |

VI. 그 외 추가사항

| 【주요사항보고서】 | [정정] 주요사항보고서(회사분할 결정)-2021.07.16 |

| 【기 타】 | - |

제1부 분할의 개요

I. 분할에 관한 기본사항

※ 회사명 정의

분할되는 회사 : SK텔레콤 주식회사

분할존속법인 : SK텔레콤 주식회사

분할신설법인 : SK스퀘어 주식회사

분할당사회사 : 분할존속법인과 분할신설법인을 통칭

1. 분할의 목적

가. 분할의 당사회사와 배경

(1) 분할당사회사

SK텔레콤 주식회사(이하 "분할회사"라 함)는 2021년 11월 1일을 분할기일로 하여 상법 제530조의2 내지 제530조의11의 규정이 정하는 바에 따라 인적분할의 방법으로 SK스퀘어 주식회사(이하 "분할신설법인"라 함)를 신설할 예정입니다.

분할신설법인은 한국거래소의 유가증권시장 상장규정 제38조 제1항 제2호, 제39조, 제41조 및 제42조에 따른 재상장심사를 거쳐 한국거래소 유가증권시장에 재상장할 예정입니다. 분할존속법인인 SK텔레콤 주식회사(이하 "분할존속법인"라 함)는 유가증권시장 상장규정 제46조에 따라 변경상장할 예정입니다.

분할회사는 1984년 3월 29일에 설립되었으며, 1989년 11월 7일 한국거래소에 주식을 상장하였습니다. 본 증권신고서 제출일 현재 유가증권 시장에서 거래가 이루어지고 있습니다.

| [분할회사의 개요] |

|

구 분 |

내 용 |

|

상호 |

SK텔레콤 주식회사 |

|

대표이사 |

박정호 |

|

본점소재지 |

서울시 중구 을지로65 SK T타워 |

|

법인구분 |

유가증권시장 상장법인 |

(2) 분할의 배경 및 목적

1) 분할회사는 반도체 및 New ICT 등 관련 피투자회사 지분의 관리 및 신규투자 등을 목적으로 하는 사업부문(이하 "분할대상사업부문")을 분할(이하 "본건 분할")하여, 경쟁력을 강화하고 반도체 및 New ICT 등 관련 투자에 역량을 집중함으로써 기업지배구조의 투명성과 경영안정성을 증대시킵니다.

2) 분할존속법인은 유무선통신사업을 기반으로 AI(Artificial Intelligence, 인공지능), 구독형 마케팅 및 데이터센터 등으로 확장하고자 하는 사업부문에 집중하고, 분할신설법인은 반도체 및 New ICT 등에 대한 투자 등을 목적으로 하는 사업부문에 집중함으로써, 독립경영 및 책임경영 체제를 확립하고 경영위험의 분산을 추구합니다.

3) 각 사업부문별 특성에 적합한 사업전략 추진 및 신속하고 전문적인 의사결정이 가능한 지배구조 체제 구축을 통해, 각 사업부문의 성장잠재력을 극대화하고 미래 지속성장을 위한 기반을 확립합니다.

4) 상기와 같은 지배구조 체제 변경을 통하여 경영자원을 효율적으로 배분하여 시장에서 적정한 가치평가를 받음으로써 궁극적으로 기업가치와 주주의 가치를 제고합니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 영향 및 효과

본 증권신고서 제출일 전일 현재 분할회사의 최대주주인 SK(주)는 당사의 보통주 지분 30.008%를 보유하고 있으며, 최대주주 및 특수관계자를 포함한 보통주 지분율은 총 30.016%(자기주식 제외)입니다. 본 분할은 상법 제530조의2 내지 제530조의11의 규정이 정하는 바에 따라 분할회사의 주주가 분할신주 배정기준일 현재의 지분율에 비례하여 분할신설법인의 주식을 배정받는 인적분할의 방법으로 진행됩니다.

분할회사는 본건 분할에 있어 상법 제440조 내지 제443조에 의한 주식병합절차를 거칠 예정이지만, 주식병합이 이루어진 후에도 그 지분율 및 최대주주는 변경되지 아니합니다.

분할회사는 자기주식을 1.248%(899,500주) 보유하고 있는 바, 본 건 분할 후 분할존속법인인 SK텔레콤 주식회사는 분할 전 자기주식에 대하여 분할신주를 배정 받음으로써 분할신설법인인 SK스퀘어 주식회사의 주식 1.248%를 보유하게 됩니다. 따라서 분할존속법인의 최대주주인 SK(주) 외 그 특수관계인 등이 분할신설법인의 지분 31.264%를 보유하게 됩니다.

(2) 회사의 재무, 영업에 미치는 영향 및 효과

분할회사는 본 증권신고서 제출일 현재 무선통신사업, 유선통신사업을 비롯하여 커머스 사업, 보안 사업, 플랫폼 서비스 사업, 온라인 정보제공 사업 등을 영위하고 있습니다. 분할 후 분할존속법인 무선통신사업, 유선통신사업 등의 사업을 영위할 예정이고, 분할신설법인은 자회사 관리 및 신규투자 등 투자사업을 영위할 예정 입니다. 분할신설법인인 SK스퀘어 주식회사는 자회사 지분의 관리 및 투자를 목적으로 하는 순수지주회사 역할을 수행함으로써 지배구조의 투명성을 제고하고, 전문적인 의사결정을 통해 주주가치를 극대화할 계획 입니다. 분할회사는 본 건 분할을 통해 핵심역량을 강화하는 한편, 경영환경 변화에 민첩하고 유연한 대응이 가능한 사업구조를 통해 경영 효율성과 사업 경쟁력을 제고합니다.

다. 향후 회사구조 개편에 관한 계획

본 건 분할이 완료 된 후 분할신설법인인 SK스퀘어 주식회사는 지주회사로 전환 될예정입니다. 지주회사 요건과 관련하여 독점규제 및 공정거래에 관한 법률("공정거래법")에 따라 분할신설법인은 자산총액이 5,000억원 이상으로 자회사 주식(지분을 포함한다.)가액의 합계가 당해 회사 자산 총액의 50% 이상을 유지해야 합니다.

분할존속법인인 SK텔레콤 주식회사는 공정거래법 상 지주회사인 SK(주)의 자회사로서 공정거래법 상 자회사는 손자회사가 아닌 국내계열회사 지분을 보유할 수 없으므로, 그 요건을 충족하지 못하는 지분을 처분하여야 합니다. 분할 후 분할존속법인인 SK텔레콤 주식회사가 보유하게 되는 분할신설법인인 SK스퀘어 주식회사의 지분(1.248%)은 분할등기일로부터 1년 이내에 처분하여야 하나, 아직까지 처분 시기 및 방법은 구체적으로 결정된 바 없습니다. 향후 지분 처분이 결정될 경우 관련 공시를 통해 안내해 드릴 예정입니다.

이외 본 건 분할이 완료된 후 회사의 추가적인 구조개편이나, 보다 넓은 차원에서의 구조개편 작업의 일환으로 본 건 분할 이외에 진행 예정인 계획은 현재 없습니다.

2. 분할의 형태

가. 회사 분할 방법ㆍ내용

(1) 상법 제530조의2 내지 제530조의11의 규정이 정하는 바에 따라 분할회사는 분할대상사업부문을 분할하여 분할신설법인을 설립하고, 분할존속법인은 상장법인으로 존속 합니다.

|

구분 |

회사명 |

사업부문 |

비고 |

|

분할 존속법인 |

SK텔레콤 |

유무선통신사업을 비롯한 사업부문 |

상장법인 |

|

분할 신설법인 |

SK스퀘어 주식회사 |

반도체 및 New ICT 등 관련 피투자회사 지분의 관리 및 신규투자 등을 목적으로 하는 사업부문 (분할대상사업부문) |

상장법인 |

| 주1) 분할신설법인의 상호는 분할계획서 승인을 위한 주주총회에서 변경될 수 있습니다. |

| 주2) 분할존속법인 및 분할신설법인이 영위하는 사업부문은 각 회사 정관의 정함에 따릅니다. |

(2) 상법 제530조의2 내지 제530조의11의 규정이 정하는 바에 따라 분할회사의 주주가 분할신주 배정기준일 현재의 지분율에 비례하여 분할신설법인의 주식을 배정받는인적분할의 방식으로 분할하되, 위의 표와 같이 분할회사가 영위하는 사업 중 분할대상사업부문을 분할하여 분할신설법인을 설립하고, 분할회사는 존속하여 분할대상사업부문을 제외한 유무선통신사업을 비롯한 사업부문을 영위하게 됩니다. 분할 후 분할신설법인의 발행주식은 한국거래소의 유가증권시장상장규정에 따른 재상장 심사를 거쳐 한국거래소 유가증권시장에 재상장 할 예정이며, 분할회사의 발행주식은 변경상장 할 예정 입니다.

(3) 분할기일은 2021년 11월 1일로 합니다. 다만, 분할회사의 이사회의 결의로 분할기일을 변경할 수 있습니다.

(4) 분할회사는 상법 제530조의3 제1항 및 제2항의 규정에 의거 주주총회의 특별결의에 의해 분할하며, 동법 제530조의9 제1항의 규정에 의거 분할존속법인과 분할신설법인은 분할 전의 분할회사 채무에 관하여 연대하여 변제할 책임이 있습니다.

(5) 제(4)항에 따라 분할존속법인과 분할신설법인이 분할 전의 분할회사 채무에 관하여 연대책임을 부담하는 것과 관련하여, 분할존속법인이 분할계획서에 따라 분할신설법인이 승계한 채무를 변제하거나 그 밖에 분할존속법인의 출재로 공동면책이 된 때에는 분할존속법인이 분할신설법인에 대하여 구상권을 행사할 수 있고, 분할신설법인이 분할계획서에 따라 분할존속법인에 귀속된 채무를 변제하거나 그 밖에 분할신설법인의 출재로 공동면책이 된 때에는 분할신설법인이 분할존속법인에 대하여 구상권을 행사할 수 있습니다.

(6) 본건 분할로 인하여 이전하는 재산은 분할계획서 제4조(분할신설법인에 관한 사항) 제(7)항(분할신설법인에 이전될 분할회사의 재산과 그 가액)의 규정 내용에 따르되, 동 규정에 따르더라도 분할 대상 재산인지 여부가 명백하지 않은 경우 이하 제(7)항 내지 제(11)항에서 정하는 바에 따라 이를 결정합니다.

(7) 분할회사의 일체의 적극ㆍ소극재산과 공법상의 권리ㆍ의무를 포함한 기타의 권리ㆍ의무 및 재산적 가치 있는 사실관계(인허가, 근로관계, 계약관계, 소송 등을 모두포함)는 분할대상 사업부문에 관한 것이면 분할신설법인에게, 분할대상사업부문 이외의 부문에 관한 것이면 분할존속법인에게 각각 귀속되는 것을 원칙으로 합니다.

(8) 분할신설법인의 자산, 부채, 자본의 결정방법은 분할회사의 분할대상사업부문에 속하거나 이와 직ㆍ간접적으로 관련된 모든 자산, 계약, 권리, 책임 및 의무를 분할신설법인에, 분할대상사업부문에 속하지 않는 것은 분할존속법인에 각각 배분하는 것을 원칙으로 하며, 분할신설법인이 유가증권시장상장규정 소정의 재상장 요건을 충족할 수 있는 요소, 분할신설법인이 독점규제 및 공정거래에 관한 법률 제2조 및 제8조의2 소정의 지주회사의 요건 등을 충족할 수 있는 요소, 분할존속법인 및 분할신설법인의 향후 운영 및 투자계획, 각 회사에 적용되는 관련 법령상의 요건 등을 복합적으로 고려하여, 분할존속법인과 분할신설법인의 자산, 부채, 자본금액을 결정합니다.

(9) 분할회사의 사업과 관련하여 분할기일 이전의 행위 또는 사실로 인하여 분할기일이후에 발생ㆍ확정되는 채무 또는 분할기일 이전에 이미 발생ㆍ확정되었으나 이를 인지하지 못하는 등의 여하한 사정에 의하여 분할계획서에 반영되지 못한 채무(공ㆍ사법상의 우발채무 기타 일체의 채무를 포함한다)에 대해서는 그 원인이 되는 행위 또는 사실이 분할대상사업부문에 관한 것이면 분할신설법인에게, 분할대상사업부문 이외의 부문에 관한 것이면 분할존속법인에게 각각 귀속됩니다. 만약 분할대상사업부문에 관한 것인가를 확정하기 어려운 경우에는 본건 분할에 의하여 분할되는 순자산가액의 비율로 분할신설법인과 분할존속법인에 각각 귀속됩니다.

(10) 분할회사의 사업과 관련하여 분할기일 이전의 행위 또는 사실로 인하여 분할기일 이후 취득하는 채권 기타 권리 또는 분할기일 이전에 이미 취득하였으나 이를 인지하지 못하는 등의 여하한 사정에 의하여 분할계획서에 반영되지 못한 채권 기타 권리(공ㆍ사법상의 우발채권 기타 일체의 채권을 포함한다)의 귀속에 관하여도 전항과 같이 처리합니다. 또한, 본 항에 따른 공ㆍ사법상 권리의 귀속규정과 달리 분할존속법인 또는 분할신설법인에 해당 권리가 귀속되는 경우, 해당 권리를 보유하게 된 회사는 본 항에 따라 원래 해당 권리를 보유해야 할 회사에게 자신이 보유한 권리를 이전해 주어야 합니다.

(11) 분할기일 이전의 분할회사를 당사자로 하는 소송은 분할대상사업부문에 관한 것이면 분할 신설법인에게, 분할대상사업부문 이외의 부문에 관한 것이면 분할존속법인에 각각 귀속됩니다.

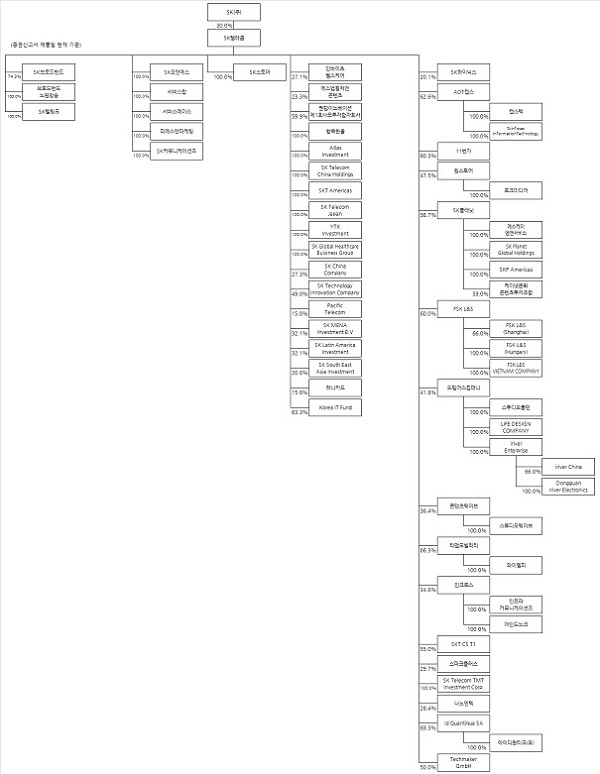

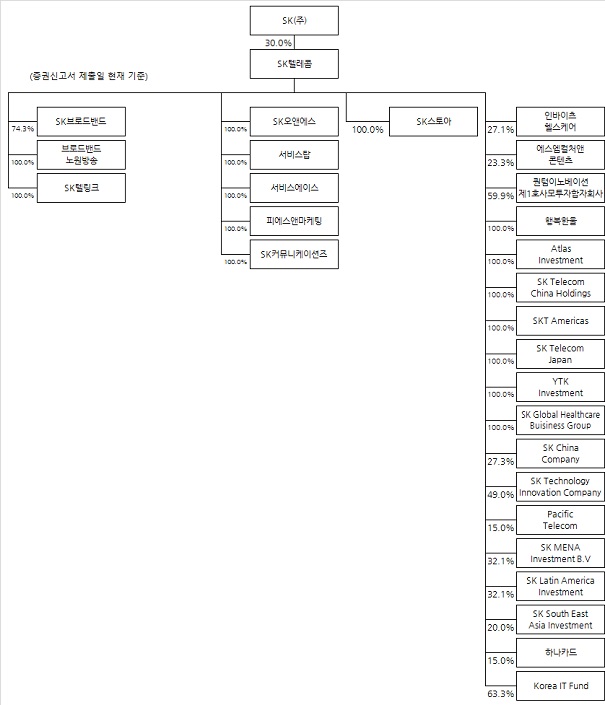

| [분할 전ㆍ후 지배구조 변경] |

1) 분할 전 지배구조

|

|

분할 전 지배구조 |

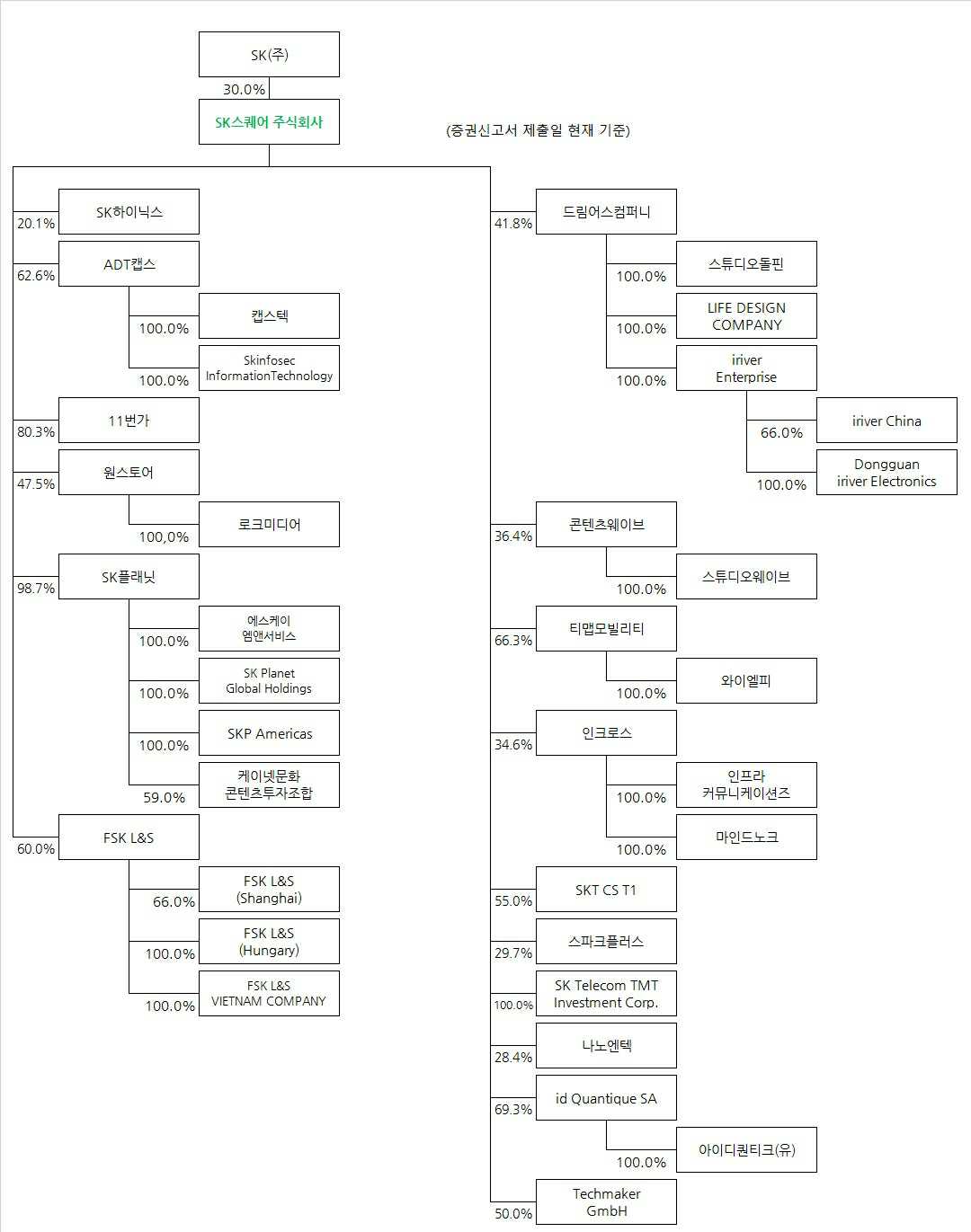

2) 분할존속법인 지배구조

|

|

분할존속법인 지배구조 |

3) 분할신설법인 지배구조

|

|

분할신설법인 지배구조 |

나. 분할로 신설되는 회사의 상호, 분할방식, 사업목적, 본점소재지, 공고방법 및 결산기

|

구분 |

내용 |

|

|

상호 |

SK스퀘어 주식회사 |

국문: 에스케이스퀘어 주식회사 |

|

영문: SK Square Co., Ltd. |

||

|

분할방식 |

인적분할 |

|

|

사업 목적 |

회사는 투자사업의 합리적 경영과 발전을 도모하며 국민의 편익을 증진하고 공공복지의 향상에 기여함을 목적으로 한다. 1. 자회사의 주식 또는 지분을 취득, 소유함으로써 자회사 등(손자회사 및 해당 손자회사가 지배하는 회사 포함)의 제반 사업내용을 지배ㆍ경영 관리하는지주사업 2.국내외 자회사, 투자회사에 대한 출자 및 자금 지원, 내부통제 및 위험관리 등 관리 업무 3. 자회사 등과 상품 또는 용역의 공동개발ㆍ판매 및 설비ㆍ전산 시스템 등의공동활용 등을 위한 사무지원 사업 4. 브랜드 및 상표권 등 지적재산권의 관리 및 라이센스업 5. 시장조사, 경영자문 및 컨설팅업 6. 창업 및 신기술 관련 투자, 정보 및 서비스 제공, 알선 등 창업 지원 및 신기술 관련 투자 사업 7. 부동산업(개발,관리,임대 등) 및 동산 임대업 8. 전 각호를 위하여 관련된 연구 및 기술개발 9. 기타 전 각호의 목적달성에 부수 또는 수반되거나 직접, 간접으로 회사에유익한 기타 투자 및 부대사업 |

|

|

본점소재지 |

서울특별시 |

|

|

공고방법 |

이 회사의 공고는 인터넷 홈페이지(http://www.sksquare.com)에 게재한다. 다만, 전산장애 또는 그 밖의 부득이한 사유로 회사의 인터넷 홈페이지에 공고를 할 수 없을 때에는 서울특별시에서 발행되는 한국경제신문에 게재할 수 있다. |

|

|

결산기 |

매년 1월 1일부터 12월 31일까지 |

|

| 주1) 상호, 공고방법 등 본건 분할의 내용은 분할계획서의 동일성을 해하지 않는 범위 내에서 분할계획서 승인을 위한 주주총회에서 변경될 수 있습니다. |

| 주2) 구체적인 본점소재지는 분할 등기 전 관련 법령에 의한 절차에 따라 확정될 예정입니다. |

| 주3) 분할신설법인의 최초 사업연도는 회사설립일로부터 2021년 12월 31일까지로 합니다. |

3. 분할의 주요 일정

|

구 분 |

일 자 |

|

분할계획서 승인을 위한 이사회결의일 |

2021년 6월 10일 |

|

주요사항보고서 제출일 |

2021년 6월 10일 |

|

분할주주총회를 위한 주주확정일 |

2021년 7월 16일 |

|

주주총회 소집공고 및 통지일 |

2021년 9월 14일 |

|

분할계획서 승인을 위한 주주총회일 |

2021년 10월 12일 |

|

신주배정기준일 |

2021년 10월 29일 |

|

분할기일 |

2021년 11월 1일 |

|

분할보고총회 및 창립총회 갈음 이사회 결의 및 공고일 |

2021년 11월 1일 |

|

분할등기 신청일(예정) |

2021년 11월 2일 |

|

매매거래정지기간(예정) |

2021년 10월 26일 ~ 2021년 11월 26일 |

|

변경상장 및 재상장일(예정) |

2021년 11월 29일 |

| 주1) '분할주주총회를 위한 주주확정일'은 분할계획서 승인에 대하여 분할회사의 임시주주총회에서 의결권을 행사하고자 하는 주주를 확정하기 위한 기준일이며, '분할계획서 승인을 위한 주주총회일'은 분할승인을 위한 임시주주총회일입니다. |

| 주2) 상기 일정은 관련 법령, 분할회사의 사정 및 관계기관과의 협의 등에 따라 변경될 수 있습니다. |

| 주3) 상기 내용 중 분할보고총회 및 창립총회는 이사회의 결의 및 공고로 갈음합니다. |

| 주4) 분할대상 사업부문의 재무상태표 등의 서류를 분할계획서 승인을 위한 주주총회일의 2주 전부터 분할의 등기를 한 날 이후 6개월 간 분할회사의 본점에 비치할 예정입니다. |

| 주5) 분할계획서의 승인을 위한 주주총회 결의는 상법 제530조의3 제2항에 따라 출석한 주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수로써 하여야 합니다. |

| 주6) 분할회사는 분할계획서의 주요 내용이 변경되는 경우 변경사항에 대한 승인을 위한 별도의 이사회를 개최할수 있습니다. |

| 주7) 전자증권제도 시행(2019.09.16)에 따라 주주명부폐쇄기간 및 기준일은 기재하지 않았습니다. |

| 주8) 당사는 회사분할 전 주식의 액면분할을 통하여 분할 전 1주당 500원인 액면가액을 1주당 100원으로 액면분할합니다. 이에 따라 액면분할의 배정기준일은 2021년 10월 27일이며, 주식액면분할의 효력은 2021년 10월 28일에 발생할 예정이고, 회사분할의 배정기준일은 2021년 10월 29일입니다. |

4. 분할의 성사조건

가. 분할계획서 상의 계약 해제 조건

해당사항 없습니다.

나. 분할승인 주주총회에서 분할이 무산될 가능성

본 분할의 승인을 위한 주주총회에서 참석주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수의 승인을 얻지 못할 경우 분할이 무산될 수 있습니다.

5. 관련법상의 규제 또는 특칙

가. 분할신설법인 재상장 검토

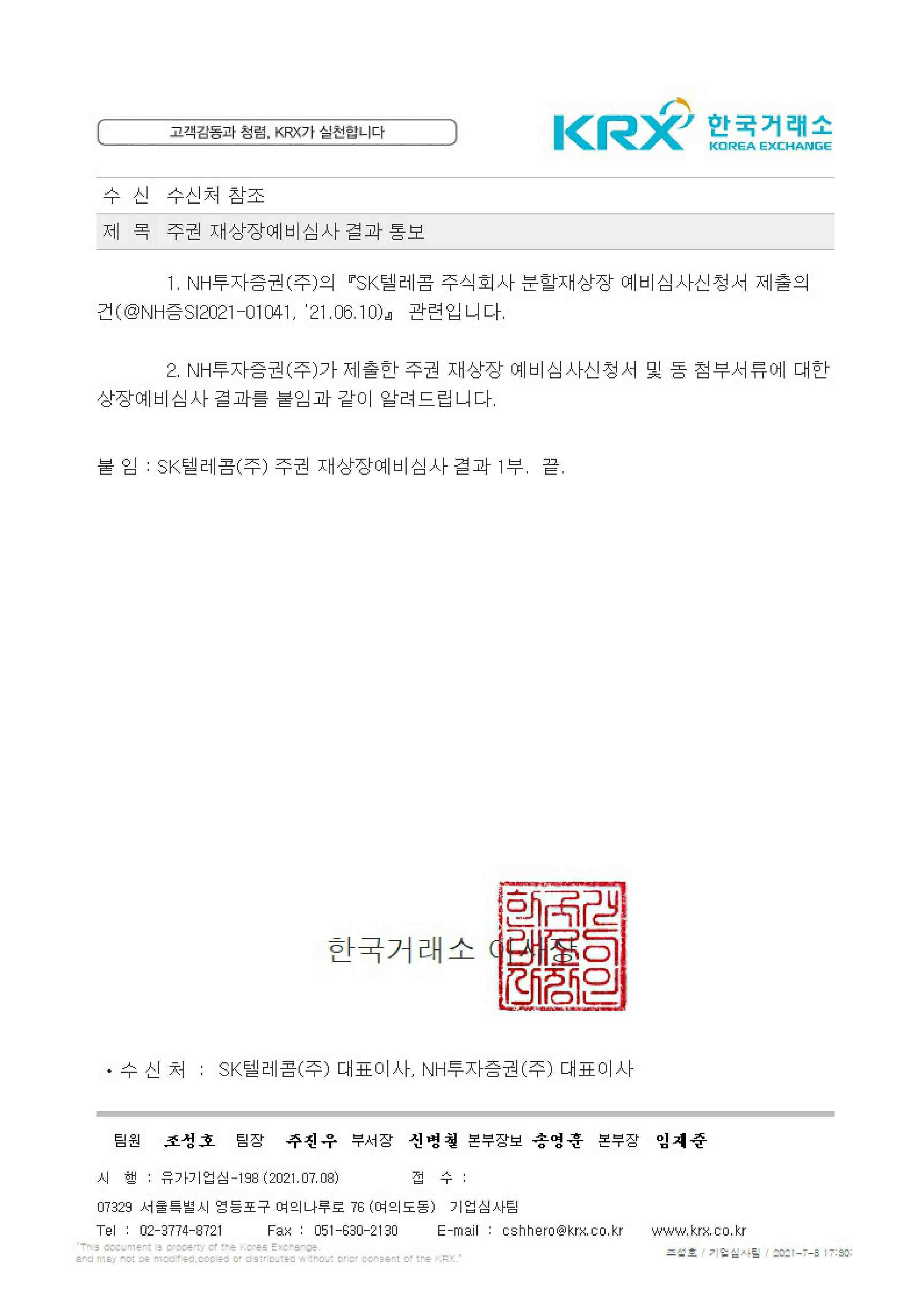

분할신설법인은 주권 재상장 예비심사 결과 한국거래소로부터 2021년 7월 8일 심사요건을 충족하고 있음을 통보 받았으며, 통보 내용은 다음과 같습니다

| [주권 재상장예비심사 통보 결과] |

|

|

주권 재상장예비심사 결과 통보(sk텔레콤)-01 |

|

|

주권 재상장예비심사 결과 통보(sk텔레콤)-02 |

|

|

주권 재상장예비심사 결과 통보(sk텔레콤)-03 |

분할 후 재상장 예정인 분할신설법인은 2021년 1분기말[K-IFRS 별도재무제표]를 기준으로 한국 거래소를 통해 재상장 예비심사를 받았으며, 재상장 주요 요건의 검토내용은 다음과 같습니다.

| [재상장 주요요건의 검토] |

|

구분 |

내용 |

현황 |

결과 |

|

|

규모요건 |

자기자본 |

상장예비심사 신청일 현재 자기자본 100억원 이상 |

2021년 1분기말 별도재무제표 기준 |

충족 |

|

유통주식수 |

재상장예정 보통주식총수(최대주주 등의 소유주식수를 제외) 100만주 이상 |

재상장예정보통주식총수(최대주주 등의 소유주식수 제외) |

충족 |

|

|

경영성과 요건 |

매출액 |

이전 대상 영업부문의 최근 사업연도 매출액 300억원 이상 |

FY2020년 별도재무제표 기준 매출액 1,732억원 |

충족 |

|

이익 등 |

이전 대상 영업부문의 최근 사업연도에 법인세비용차감전계속사업이익이 25억원 이상일 것 |

FY2020년 연결재무제표 기준 법인세비용차감전계속사업이익 9,088억원 |

충족 |

|

|

안정성 및 건전 요건 |

감사의견 |

재상장예비심사신청서나 재상장신청서에 첨부하는 감사인의 검토 보고서와 감사보고서의 검토의견과 감사의견이 모두 적정일 것 |

2020년: 검토(삼정회계법인) 2019년: 검토(삼정회계법인) 2018년: 검토(삼정회계법인) |

충족 |

|

양도제한 |

정관 등에 주식양도의 제한 없음 |

제한 없음 |

충족 |

|

|

주된 영업활동 기간 |

상장예비심사 신청일 현재 분할로 이전될 예정인 영업 부문이 3년 이상 계속하여 영위되어 왔을 것 (지주회사는 주요 자회사 중 매출액 비중이 가장 큰 자회사의 주된 영업 부문을 기준으로 한다.) |

(주)ADT캡스(舊. SK인포섹) 2000년 6월 설립 |

충족 |

|

|

사외이사 |

재상장신청일 현재 제77조의 사외이사 선임 의무 |

사내이사 2인, 기타비상무이사 1인 사외이사 4인 선정 |

충족 |

|

|

상근감사 |

제78조의 감사위원회 설치 의무를 충족하고 있을 것 |

감사위원회 설치 (사외이사 4명) |

충족 |

|

| 주1) 상기 검토내용은 2021년 1분기말 별도기준 분할계획서상 분할재무상태표를 검토한 내용이며, 분할기일의 최종 이전 재산가액에 따라 변동될 수 있습니다. |

나. 지주회사 검토

분할신설법인은 지주회사로 설립하기 위해 공정거래법 제8조 및 공정거래법 시행령 제15조에 따라 설립등기일부터 30일 이내에 공정거래위원회에 신고할 예정입니다. 지주회사는 자본총액의 2배를 초과하는 부채액을 보유해서는 안되며, 자회사의 지분을 상장자회사는 20% 이상, 비상장자회사는 40% 이상을 보유해야 합니다. 또한 계열회사가 아닌 국내회사의 주식을 당해 회사 발행주식총수의 5%를 초과하여 소유(다만, 소유하고 있는 계열회사가 아닌 국내회사의 주식가액의 합계액이 자회사의 주식가액의 합계액의 15% 미만인 지주회사에 대하여는 적용하지 아니함)할 수 없으며,자회사 외 국내계열 회사의 주식이나 금융업 또는 보험업을 영위하는 국내회사의 주식을 소유할 수 없는 등의 규제를 받게 됩니다. 또한, 지주회사의 자회사, 손자회사는각 손자회사 및 증손회사 이외의 계열회사의 지분을 소유할 수 없습니다. 상기 행위제한을 위반하는 경우 공정거래위원회의 심의 절차를 통하여 시정명령이나 과징금을 부과 받거나, 3년 이하의 징역 또는 2억원 이하의 벌금을 부과받게 됩니다. 2021년 1분기말 분할계획서상 분할재무상태표 기준으로 분할신설법인의 지주회사 요건 및 행위제한 요건을 검토한 결과는 다음과 같습니다.

| [지주회사 요건 충족 검토(분할계획서상 분할재무상태표 기준)] |

|

요건 |

내용 |

검토결과 |

충족여부 |

|

성립요건 |

자산총계 5,000억원 이상 |

분할신설법인 자산총계: 6조 9,269억원 |

충족 |

| 자회사의 주식가액의 합계액이 자산총액의 100분의 50 이상 |

분할신설법인 자회사 주식가액: 6조 3,182억원(91.2%) |

충족 |

|

|

행위제한 |

자회사 외의 국내 계열회사 주식 소유 불가 |

해당사항 없음 |

충족 |

| 자본총액의2배를 초과하는 부채액을 보유하는 행위 금지(부채비율 200% 초과 금지) |

분할신설법인 부채비율(부채총계 / 자본총계) : 1.4% |

충족 |

|

|

계열회사가 아닌 국내회사의 지분율 5% 초과 보유 행위 불가 (단, 소유하고 있는 계열회사가 아닌 국내회사의 주식가액의 합계액이 자회사의 주식가액의 합계액의 100분의 15 미만인 지주회사에 대하여는 적용하지 아니함) |

(주)스파크플러스 지분 29.7% 보유 |

충족 주1) |

|

|

자회사 주식보유에 대한 지분율 규제 |

[상장회사] 에스케이하이닉스(주): 20.01% (주)드림어스컴퍼니: 41.8% 인크로스(주): 34.6% (주)나노엔텍: 28.4% [비상장회사] (주)에이디티캡스: 62.6% 십일번가(주): 80.3% 원스토어(주): 47.5% 에스케이플래닛(주): 98.7% 에프에스케이엘앤에스(주): 60.0% 콘텐츠웨이브(주): 36.4% 티맵모빌리티(주): 66.3% 에스케이텔레콤씨에스티원(주): 54.9% |

충족 주2) |

|

|

자회사의 손자회사 주식보유에 대한 지분율 규제 |

[비상장회사] 에스케이하이이엔지(주): 100% 에스케이하이스텍(주): 100% 에스케이하이닉스시스템아이씨(주): 100% 행복모아(주): 100% 행복나래(주): 100% (주)캡스텍: 100% 에스케이엠앤서비스(주): 100% 마인드노크(주): 100% 인프라커뮤니케이션즈(주): 100% 스튜디오돌핀: 100% 스튜디오웨이브: 100% 와이엘피(주): 100% 로크미디어(주): 100% |

충족 |

|

|

자회사의 손자회사 외의 국내 계열회사 지분보유 불가 |

해당사항 없음 |

충족 |

|

|

손자회사의 국내계열회사 주식소유 제한 |

해당사항 없음 |

충족 |

|

|

지주회사체제내 금융회사 지배금지 |

해당사항 없음 |

충족 |

| 주1) 분할신설법인이 지분 29.7%(주식가액 457억원)를 보유하고 있는 (주)스파크플러스는 분할신설법인의 계열회사가 아니며, (주)스파크플러스 주식가액이 분할신설법인 자회사 주식가액 합계액의 약 0.7%로 15%미만이므로 「독점규제 및 공정거래에 관한 법률」 제8조의 2 제2항 제3호의 단서조항에 의거 지주회사의 행위제한 요건에 해당하지 않습니다. |

| 주2) 분할신설법인이 지분 36.4%를 보유하고 있는 자회사 콘텐츠웨이브(주)는 공동출자법인임에 따라 「독점규제 및 공정거래에 관한 법률」 제8조의 2 제2항 제2호 단서조항에 의거 비상장사임에도 불구하고 행위제한 요건은 지분율 20%가 적용됩니다. |

| 주3) 상기 재무수치는 분할계획서상 분할재무제표 기준의 추정수치이므로 분할기일(2021년 11월 01일)에 이전대상이 확정되는 바에 따라 변동될 수 있습니다. |

| 주4) 2021. 12. 30. 부터 시행되는 전면개정 「독점규제 및 공정거래에 관한 법률」에 따르면, 지주회사를 통한 편법적 지배력 확대를 차단하기 위하여 지주회사의 자ㆍ손자회사 의무지분율 요건을 단독지배기준에 준하는 30%(상장회사), 50%(비상장회사)로 상향조정하였습니다(개정법 제18조 제2항 제2호, 제3항 제1호). 그러나 분할신설법인은 개정법 시행 전에 지주회사로 설립되어 종전 규정에 따라 지주회사 전환신고를 할 예정이므로, 분할신설법인이 개정법 시행 전에 지배하던 자회사의 주식을 보유하는 행위 및 해당 자회사가 개정법 시행 전에 지배하던 손자회사의 주식을 보유하는 행위에 관하여는 개정법 시행에도 불구하고 현행법 규정 상장20%, 비상장 40%)을 계속 적용 받게 됩니다(개정법 부칙 제11조). |

|

※ 관련법규 <독점규제 및 공정거래에 관한 법률> 제2조(정의) 1의2. "지주회사"라 함은 주식(持分을 포함한다. 이하 같다)의 소유를 통하여 국내회사의 사업내용을 지배하는 것을 주된 사업으로 하는 회사로서 자산총액이 대통령령이 정하는금액이상인 회사를 말한다. 이 경우 주된 사업의 기준은 대통령령으로 정한다. 제8조의2(지주회사 등의 행위제한 등) ①이 조에서 사용하는 용어의 정의는 다음과 같다. 1. "공동출자법인"이라 함은 경영에 영향을 미칠 수 있는 상당한 지분을 소유하고 있는 2인 이상의 출자자(특수관계인의 관계에 있는 출자자 중 대통령령이 정하는 자 외의 자는 1인으로 본다)가 계약 또는 이에 준하는 방법으로 출자지분의 양도를 현저히 제한하고 있어 출자자간 지분변동이 어려운 법인을 말한다. 2. "벤처지주회사"라 함은 「벤처기업육성에 관한 특별조치법」 제2조(정의)제1항에 따른 벤처기업(이하 "벤처기업"이라 한다)을 자회사로 하는 지주회사로서 대통령령이 정하는 기준에 해당하는 지주회사를 말한다. ②지주회사는 다음 각 호의 어느 하나에 해당하는 행위를 하여서는 아니된다. 1. 자본총액(대차대조표상의 자산총액에서 부채액을 뺀 금액을 말한다. 이하 같다)의 2배를 초과하는 부채액을 보유하는 행위. 다만, 지주회사로 전환하거나 설립될 당시에 자본총액의 2배를 초과하는 부채액을 보유하고 있는 때에는 지주회사로 전환하거나 설립된 날부터 2년간은 자본총액의 2배를 초과하는 부채액을 보유할 수 있다. 2. 자회사의 주식을 그 자회사 발행주식총수의 100분의 40[자회사가 「자본시장과 금융투자업에 관한 법률」에 따른 주권상장법인(이하 "상장법인"이라 한다)인 경우, 주식 소유의 분산요건 등 상장요건이 같은 법에 따른 증권시장으로서 대통령령으로 정하는 국내 증권시장의 상장요건에 상당하는 것으로 공정거래위원회가 고시하는 국외 증권거래소에 상장된 법인(이하 "국외상장법인"이라 한다)인 경우, 공동출자법인인 경우 또는 벤처지주회사의 자회사인 경우에는 100분의 20으로 한다. 이하 이 조에서 "자회사주식보유기준"이라 한다]미만으로 소유하는 행위. 다만, 다음 각 목의 어느 하나에 해당하는 사유로 인하여 자회사주식보유기준에 미달하게 된 경우에는 그러하지 아니하다. 가. 지주회사로 전환하거나 설립될 당시에 자회사의 주식을 자회사주식보유기준 미만으로 소유하고 있는 경우로서 지주회사로 전환하거나 설립된 날부터 2년 이내인 경우 나. 상장법인 또는 국외상장법인이거나 공동출자법인이었던 자회사가 그에 해당하지 아니하게 되어 자회사주식보유기준에 미달하게 된 경우로서 그 해당하지 아니하게 된 날부터 1년 이내인 경우 다. 벤처지주회사이었던 회사가 그에 해당하지 아니하게 되어 자회사주식보유기준에 미달하게 된 경우로서 그 해당하지 아니하게 된 날부터 1년 이내인 경우 라. 자회사가 주식을 모집하거나 매출하면서 「자본시장과 금융투자업에 관한 법률」 제165조의7에 따라 우리사주조합원에게 배정하거나 당해 자회사가 「상법」 제513조(전환사채의 발행) 또는 제516조의2(신주인수권부사채의 발행)의 규정에 따라 발행한 전환사채 또는신주인수권부사채의 전환이 청구되거나 신주인수권이 행사되어 자회사주식보유기준에 미달하게 된 경우로서 그 미달하게 된 날부터 1년 이내인 경우 마. 자회사가 아닌 회사가 자회사에 해당하게 되고 자회사주식보유기준에는 미달하는 경우로서 당해 회사가 자회사에 해당하게 된 날부터 1년 이내인 경우 바. 자회사를 자회사에 해당하지 아니하게 하는 과정에서 자회사주식보유기준에 미달하게 된 경우로서 그 미달하게 된 날부터 1년 이내인 경우(자회사주식보유기준에 미달하게 된 날부터 1년 이내에 자회사에 해당하지 아니하게 된 경우에 한한다) 사. 자회사가 다른 회사와 합병하여 자회사주식보유기준에 미달하게 된 경우로서 그 미달하게 된 날부터 1년 이내인 경우 3. 계열회사가 아닌 국내회사(「사회기반시설에 대한 민간투자법」 제4조(민간투자사업의추진방식)제1호부터 제4호까지의 규정에 정한 방식으로 민간투자사업을 영위하는 회사를 제외한다. 이하 이 호에서 같다)의 주식을 당해 회사 발행주식총수의 100분의 5를 초과하여 소유하는 행위(소유하고 있는 계열회사가 아닌 국내회사의 주식가액의 합계액이 자회사의 주식가액의 합계액의 100분의 15 미만인 지주회사에 대하여는 적용하지 아니한다) 또는자회사 외의 국내계열회사의 주식을 소유하는 행위. 다만, 다음 각목의 1에 해당하는 사유로 인하여 주식을 소유하고 있는 계열회사가 아닌 국내회사나 국내계열회사의 경우에는 그러하지 아니하다. 가. 지주회사로 전환하거나 설립될 당시에 이 호 본문에서 규정하고 있는 행위에 해당하고 있는 경우로서 지주회사로 전환하거나 설립된 날부터 2년 이내인 경우 나. 계열회사가 아닌 회사를 자회사에 해당하게 하는 과정에서 이 호 본문에서 규정하고 있는 행위에 해당하게 된 날부터 1년 이내인 경우(같은 기간내에 자회사에 해당하게 된 경우에 한한다) 다. 주식을 소유하고 있지 아니한 국내계열회사를 자회사에 해당하게 하는 과정에서 그 국내계열회사 주식을 소유하게 된 날부터 1년 이내인 경우(같은 기간내에 자회사에 해당하게된 경우에 한한다) 라. 자회사를 자회사에 해당하지 아니하게 하는 과정에서 당해 자회사가 자회사에 해당하지 아니하게 된 날부터 1년 이내인 경우 4. 금융업 또는 보험업을 영위하는 자회사의 주식을 소유하는 지주회사(이하 "金融持株會社"라 한다)인 경우 금융업 또는 보험업을 영위하는 회사(金融業 또는 保險業과 밀접한 관련이 있는 등 大統領令이 정하는 기준에 해당하는 會社를 포함한다)외의 국내회사의 주식을 소유하는 행위. 다만, 금융지주회사로 전환하거나 설립될 당시에 금융업 또는 보험업을 영위하는 회사 외의 국내회사 주식을 소유하고 있는 때에는 금융지주회사로 전환하거나설립된 날부터 2년간은 그 국내회사의 주식을 소유할 수 있다. 5. 금융지주회사외의 지주회사(이하 "一般持株會社"라 한다)인 경우 금융업 또는 보험업을 영위하는 국내회사의 주식을 소유하는 행위. 다만, 일반지주회사로 전환하거나 설립될 당시에 금융업 또는 보험업을 영위하는 국내회사의 주식을 소유하고 있는 때에는 일반지주회사로 전환하거나 설립된 날부터 2년간은 그 국내회사의 주식을 소유할 수 있다. ③일반지주회사의 자회사는 다음 각 호의 어느 하나에 해당하는 행위를 하여서는 아니된다. 1. 손자회사의 주식을 그 손자회사 발행주식총수의 100분의 40(그 손자회사가 상장법인 또는 국외상장법인이거나 공동출자법인인 경우에는 100분의 20으로 한다. 이하 이 조에서 "손자회사주식보유기준"이라 한다) 미만으로 소유하는 행위. 다만, 다음 각 목의 어느 하나에 해당하는 사유로 인하여 손자회사주식보유기준에 미달하게 된 경우에는 그러하지 아니하다. 가. 자회사가 될 당시에 손자회사의 주식을 손자회사주식보유기준 미만으로 소유하고 있는경우로서 자회사에 해당하게 된 날부터 2년 이내인 경우 나. 상장법인 또는 국외상장법인이거나 공동출자법인이었던 손자회사가 그에 해당하지 아니하게 되어 손자회사주식보유기준에 미달하게 된 경우로서 그 해당하지 아니하게 된 날부터 1년 이내인 경우 다. 손자회사가 주식을 모집 또는 매출하면서 「자본시장과 금융투자업에 관한 법률」 제165조의7에 따라 우리사주조합에 우선 배정하거나 당해 손자회사가 「상법」 제513조(전환사채의 발행) 또는 제516조의2(신주인수권부사채의 발행)의 규정에 따라 발행한 전환사채 또는 신주인수권부사채의 전환이 청구되거나 신주인수권이 행사되어 손자회사주식보유기준에 미달하게 된 경우로서 그 미달하게 된 날부터 1년 이내인 경우 라. 손자회사가 아닌 회사가 손자회사에 해당하게 되고 손자회사주식보유기준에는 미달하는 경우로서 당해 회사가 손자회사에 해당하게 된 날부터 1년 이내인 경우 마. 손자회사를 손자회사에 해당하지 아니하게 하는 과정에서 손자회사주식보유기준에 미달하게 된 경우로서 그 미달하게 된 날부터 1년 이내인 경우(같은 기간 내에 손자회사에 해당하지 아니하게 된 경우에 한한다) 바. 손자회사가 다른 회사와 합병하여 손자회사주식보유기준에 미달하게 된 경우로서 그 미달하게 된 날부터 1년 이내인 경우 2. 손자회사가 아닌 국내계열회사의 주식을 소유하는 행위. 다만, 다음 각 목의 어느 하나에 해당하는 사유로 인하여 주식을 소유하고 있는 국내계열회사의 경우에는 그러하지 아니하다. 가. 자회사가 될 당시에 주식을 소유하고 있는 국내계열회사의 경우로서 자회사에 해당하게 된 날부터 2년 이내인 경우 나. 계열회사가 아닌 회사를 손자회사에 해당하게 하는 과정에서 당해 회사가 계열회사에 해당하게 된 날부터 1년 이내인 경우(같은 기간내에 손자회사에 해당하게 된 경우에 한한다) 다. 주식을 소유하고 있지 아니한 국내계열회사를 손자회사에 해당하게 하는 과정에서 당해 계열회사의 주식을 소유하게 된 날부터 1년 이내인 경우(같은 기간내에 손자회사에 해당하게 된 경우에 한한다) 라. 손자회사를 손자회사에 해당하지 아니하게 하는 과정에서 당해 손자회사가 손자회사에해당하지 아니하게 된 날부터 1년 이내인 경우(같은 기간내에 계열회사에 해당하지 아니하게 된 경우에 한한다) 마. 손자회사가 다른 자회사와 합병하여 그 다른 자회사의 주식을 소유하게 된 경우로서 주식을 소유한 날부터 1년 이내인 경우 바. 자기주식을 보유하고 있는 자회사가 회사분할로 인하여 다른 국내계열회사의 주식을 소유하게 된 경우로서 주식을 소유한 날부터 1년 이내인 경우 3. 금융업이나 보험업을 영위하는 회사를 손자회사로 지배하는 행위. 다만, 일반지주회사의 자회사가 될 당시에 금융업이나 보험업을 영위하는 회사를 손자회사로 지배하고 있는 경우에는 자회사에 해당하게 된 날부터 2년간 그 손자회사를 지배할 수 있다. ④일반지주회사의 손자회사는 국내계열회사의 주식을 소유하여서는 아니된다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 그러하지 아니하다. 1. 손자회사가 될 당시에 주식을 소유하고 있는 국내계열회사의 경우로서 손자회사에 해당하게 된 날부터 2년 이내인 경우 2. 주식을 소유하고 있는 계열회사가 아닌 국내회사가 계열회사에 해당하게 된 경우로서 당해 회사가 계열회사에 해당하게 된 날부터 1년 이내인 경우 3. 자기주식을 소유하고 있는 손자회사가 회사분할로 인하여 다른 국내계열회사의 주식을 소유하게 된 경우로서 주식을 소유한 날부터 1년 이내인 경우 4. 손자회사가 국내계열회사(금융업 또는 보험업을 영위하는 회사를 제외한다) 발행주식총수를 소유하고 있는 경우 ⑤제4항제4호에 따라 손자회사가 주식을 소유하고 있는 회사(이하 "증손회사"라 한다)는 국내계열회사의 주식을 소유하여서는 아니 된다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 그러하지 아니하다. 1. 증손회사가 될 당시에 주식을 소유하고 있는 국내계열회사인 경우로서 증손회사에 해당하게 된 날부터 2년 이내인 경우 2. 주식을 소유하고 있는 계열회사가 아닌 국내회사가 계열회사에 해당하게 된 경우로서 그 회사가 계열회사에 해당하게 된 날부터 1년 이내인 경우 ⑥제2항제1호 단서, 제2항제2호가목, 제2항제3호가목, 제2항제4호 단서, 제2항제5호 단서,제3항제1호가목, 제3항제2호가목, 제3항제3호 단서, 제4항제1호 및 제5항제1호를 적용함에 있어서 각 해당 규정의 유예기간은 주식가격의 급격한 변동 등 경제여건의 변화, 주식처분금지계약, 사업의 현저한 손실 그 밖의 사유로 인하여 부채액을 감소시키거나 주식의 취득ㆍ처분 등이 곤란한 경우에는 공정거래위원회의 승인을 얻어 2년을 연장할 수 있다. ⑦지주회사는 대통령령이 정하는 바에 의하여 당해 지주회사ㆍ자회사ㆍ손자회사 및 증손회사(이하 "지주회사등"이라 한다)의 주식소유현황ㆍ재무상황 등 사업내용에 관한 보고서를 공정거래위원회에 제출하여야 한다. <독점규제 및 공정거래에 관한 법률 시행령> 제2조(지주회사의 기준) ① 「독점규제 및 공정거래에 관한 법률」(이하 "법"이라 한다) 제2조제1호의2 전단에서 "자산총액이 대통령령이 정하는 금액 이상인 회사"란 다음 각 호의 회사를 말한다. 1. 해당 사업연도에 새로이 설립되었거나 합병 또는 분할ㆍ분할합병ㆍ물적분할(이하 "분할"이라 한다)을 한 회사의 경우에는 각각 설립등기일ㆍ합병등기일 또는 분할등기일 현재의 대차대조표상 자산총액이 5천억원 이상인 회사 2. 제1호 외의 회사의 경우에는 직전 사업연도 종료일(사업연도 종료일 이전의 자산총액을기준으로 지주회사 전환신고를 하는 경우에는 해당 전환신고 사유의 발생일) 현재의 대차대조표상의 자산총액이 5천억원 이상인 회사 ②법 제2조(정의)제1호의2 후단에 따른 주된 사업의 기준은 회사가 소유하고 있는 자회사의 주식(지분을 포함한다. 이하 같다)가액의 합계액(제1항 각 호의 자산총액 산정 기준일 현재의 대차대조표상에 표시된 가액을 합계한 금액을 말한다)이 해당 회사 자산총액의 100분의 50이상인 것으로 한다. |

II. 분할 가액 및 그 산출근거

분할회사는 회사의 분할 신주배정기준일 현재 주주명부에 등재되어 있는 주주에게 분할회사 소유주식 1주당 아래의 표와 같은 비율로 분할신설법인 주식을 배정할 예정 입니다.

|

구 분 |

분할신설법인 |

|

상 호 |

SK스퀘어 주식회사 |

|

보통주식 |

0.3926375주 |

* SK스퀘어 주식회사 배정비율 산정근거 = (a) x (b) = 0.3926375

(a) 분할비율: 2021년 3월 31일 이후 이사회 결의에 따른 자기주식 소각 및 자기주식 처분 회계처리 등을 반영한 2021년 3월 31 일 현재의 재무상태표를 기준으로 분할대상사업부문의 순자산 장부가액을 분할 전 순자산 장부가액에 자기주식 장부가액을 합산한 금액으로 나누어 산정합니다.

|

{분할신설법인 순자산 (6,829,883,747,132원) + 분할신설법인 자기주식(0원)} / {분할 전 순자산 (17,191,290,842,696원) + 분할 전 자기주식(203,594,907,624원)} = 0.3926375 |

(b) 1주의 금액비율: 분할회사 1주의 금액 100원을 분할신설법인의 1주의 금액 100원으로 나누어 산정합니다.

|

100원(분할 전 1주의 금액) / 100원(분할신설법인 1주의 금액) = 1 |

III. 분할의 요령

1. 신주의 배정

가. 신주의 배정 내용

(1) 배정조건

분할회사의 분할신주 배정기준일인 2021년 10월 29일 현재 주주명부에 등재되어 있는 주주에게 배정합니다.

(2) 배정비율

분할회사 보통주식 1주(분할계획서 승인을 위한 주주총회 결의에 의한 주식액면분할의 효력이 발생한 이후의 주식 1주를 의미함)당 아래의 표와 같은 비율로 배정합니다.

|

구 분 |

분할신설법인 |

|

상 호 |

SK스퀘어 주식회사 |

|

보통주식 |

0.3926375주 |

| 주1) 당사는 회사분할 전 주식의 액면분할을 통하여 분할 전 1주당 500원인 액면가액을 1주당 100원으로 액면분할합니다. 액면분할과 관련된 사항은 2021년 6월 10일 당사가 공시한 '주식분할결정' 공시를 참고하시기 바랍니다. |

(3) 배정기준일 : 2021년 10월 29일

※ 당사는 회사분할 전 주식의 액면분할을 통하여 분할 전 1주당 500원인 액면가액을 1주당 100원으로 액면분할합니다. 이에 따라 액면분할의 배정기준일은 2021년 10월 27일이며, 회사분할의 배정기준일은 2021년 10월 29일입니다.

(4) 신주유통개시(예정)일 : 2021년 11월 29일(관계기관과의 협의과정에서 변경될 수 있습니다.)

(5) 신주의 배정방법

신주배정 기준일 현재의 분할회사의 주주(예탁기관 포함)가 가진 주식수에 비례하여 배정비율에 따라 동종의 분할신설법인의 주식을 배정하되, 신주배정 기준일 현재 분할회사가 보유하고 있는 자기주식에 대하여도 분할신주를 배정합니다.

(6) 신주의 배당기산일 : 2021년 11월 1일

나. 신주배정 시 발생하는 단주처리방법

분할신설법인의 신주배정으로 인하여 발생하는 1주 미만의 단주에 대해서는 분할신설법인 신주의 재상장 초일의 종가로 환산하여 현금으로 지급하며, 단주는 분할신설법인이 자기주식으로 취득합니다.

다. 신주의 상장 등에 관한 사항

분할회사는 유가증권시장 상장규정 제39조에 따라 거래소에 재상장예비심사신청서를 제출하고, 예비심사가 통과되면 분할 후 분할신설법인은 유가증권시장 상장규정 제41조 제1항의 규정에 따라 유가증권시장에 재상장을 신청합니다. 분할회사는 2021년 7월 8일 재상장심사요건을 충족하고 있음을 통보받았습니다. 통보 내용은 본 증권신고서 [제1부 분할의 개요 - I.분할에 관한 기본사항 - 5. 관렬법상의 규제 또는 특칙 - 가. 분할신설법인 재상장 검토] 부분을 참고하여 주시기 바랍니다.

한국거래소는 유가증권시장 상장규정 제42조 제2항 및 제5항의 규정에 의하여 심사를 하며, 요건이 충족될 경우 분할신설법인의 재상장을 허용합니다.

※ 분할신설법인 재상장 예정일 : 2021년 11월 29일

※ 분할존속법인 변경상장 예정일 : 2021년 11월 29일

(상기 재상장 및 변경상장 예정일은 관계기관과의 협의 과정에서 변경될 수 있습니다.)

2. 교부금 등 지급

단주처리를 위한 현금 지급 이외에는 별도의 교부금을 지급하지 않습니다.

3. 특정주주에 대한 보상

분할회사의 분할과 관련하여 최대주주 등에게 지급하는 특별교부금 등의 보상은 없습니다.

4. 분할 등 소요비용

분할과 관련하여 발생하는 조세는 해당 법령에 의하여 동 세금이 부과되는 당사자가 부담하며, 관련된 회계와 법률의 자문비용, 실사에 필요한 비용, 분할 및 재산 이전에관한 비용 및 이와 관련한 제반 비용은 분할회사 또는 분할신설법인이 부담할 예정입니다.

| (단위: 백만원) |

|

구 분 |

금 액 |

대상처 |

비 고 |

|

자문수수료 등 |

4,270 |

증권회사, 회계법인, 법무법인 등 |

분할재상장 주선, 세무자문 및 법률자문 등 |

|

분할등기 등 |

398 |

등기소, 법무사 등(추정) |

분할에 따른 자산이전등기에 관련된 세금 및 보수료 등 |

|

기타 비용 |

890 |

인쇄소 등(추정) |

투자설명서 인쇄비, 상장수수료 등 |

|

합계 |

5,558 |

- |

- |

| 주1) 상기 비용은 대략적인 비용으로 분할 진행과정에서 변경될 수 있습니다. |

5. 근로계약관계의 이전

분할신설법인은 분할대상사업부문에 근무하거나 배정된 임직원의 고용 및 관련 법률관계(취업규칙, 근로계약, 퇴직금 등 관련 법률관계 포함)를 2021년 11월 1일(분할기일)자로 분할회사로부터 승계합니다.

6. 종류주주의 손해 등

해당사항 없습니다.

7. 채권자보호절차

상법 제530조의9 제1항에 의거 분할존속법인과 분할신설법인은 분할회사의 분할 전의 채무에 관하여 연대책임을 부담하므로 채권자보호절차를 거치지 않습니다.

8. 분할계획서의 수정 및 변경

분할계획서는 분할대상사업부문의 영업 또는 재무적 변동, 계획의 이행, 분할회사의 계획 및 사정, 관계기관과의 협의과정이나 관련 법령에 따라서 분할승인을 위한 주주총회 전에 이사회 또는 대표이사에 의해 일부 수정 또는 변경될 수 있고 주주총회 승인과정에서 변경될 수 있습니다. 또한, 분할계획서는 2021년 10월 12일 개최 예정인 임시주주총회의 승인을 득할 경우 분할등기일 전일까지 주주총회의 추가승인 없이도 아래 항목(다만, 이에 한정하지는 않음)에 대해 i) 그 수정 또는 변경이 합리적으로 필요한 경우로서 그 수정 또는 변경으로 인해 분할존속법인 또는 분할 신설법인의 주주에게 불이익이 없는 경우와 ii) 그 동질성을 해하지 않는 범위 내의 수정 또는 변경인 경우 iii) 분할기일까지 통상적인 사업과정에서 발생할 수 있는 자산 및 부채의증감 등으로 인한 경우에는 분할회사의 이사회 결의 또는 사안에 따라 대표이사의 권한으로 수정 또는 변경이 가능하고, 동 수정 또는 변경사항은 관련법령에 따라 공고 또는 공시됨으로써 효력을 발생합니다.

① 분할존속법인 및 분할신설법인의 회사명

② 분할일정

③ 분할비율

④ 분할회사의 감소할 자본금과 준비금의 액

⑤ 분할로 인하여 이전할 재산과 그 가액

⑥ 분할 전ㆍ후의 재무구조

⑦ 분할 당시 분할신설법인이 발행하는 주식의 총수

⑧ 분할신설법인의 이사 및 감사위원회 위원에 관한 사항

⑨ 분할신설법인 및 분할존속법인의 정관

⑩ 각 첨부 기재사항(승계대상 재산목록 포함)

9. 기타

분할계획서의 실행과 관련하여 분할회사와 분할신설법인 간에 인수인계가 필요한 사항(문서, 데이터 등 분할대상 사업부문과 관련된 각종 자료 및 사실관계 포함)은 분할회사와 분할신설법인 간의 별도 합의에 따릅니다.

분할회사가 예탁한 분할회사 발행주식을 기초로 예탁기관(Depositary)인 CITIBANK, N.A.(이하 "예탁기관")이 발행하여 뉴욕증권거래소(NYSE), 런던증권거래소(LSE)에 상장한 주식예탁증권(이하 "ADR")과 관련하여, 본건 분할에 따라 ADR의 원주에배정되는 분할회사의 발행주식은 변경상장할 예정이고, ADR의 원주에 배정되는 분할신설법인의 발행주식(이하 "ADR 분할신주")에 관하여는 ADR을 신규로 발행하지 않습니다. 예탁기관은 관련법령과 ADR Holder의 선택에 따라 분할 신주를 지급하거나, 분할 신주를 매각하여 해당 매각 대금을 현금으로 분배할 계획입니다.

IV. 영업 및 자산의 내용

1. 분할 후 신설되는 회사 영업의 내용

[분할신설법인 - SK스퀘어 주식회사]

분할신설법인은 주식의 소유를 통하여 국내회사의 사업내용을 지배하는 것을 주된 사업으로 하는 지주회사입니다. 따라서, 분할신설법인의 영업 내용은 분할신설법인의 주요 자회사가 속해 있는 산업의 내용으로 기재를 갈음합니다.

가. 산업의 특성

지주회사란 다른 회사의 주식을 소유함으로써 다른 회사 지배를 목적으로 설립된 회사를 의미합니다. 독점규제 및 공정거래에 관한 법률(공정거래법)에서는 자산총액 5,000억원 이상의 회사로서, 자회사 주식가액의 합계액이 해당 회사 자산 총액의 50% 이상인 회사를 지주회사로 규정하고 있습니다. 여기서 다른 회사를 지배하는 회사를 지주회사(Holding Company) 또는 모회사, 지배를 받는 회사를 사업회사(Operating Company) 또는 자회사라 합니다.

지주회사는 자회사 및 손자회사로 이어지는 효율적인 지배구조를 구축하여 시장으로부터 적정한 기업가치를 평가받고 이를 통해 주주의 가치를 높일 수 있으며, 독립적인 경영 및 객관적인 성과평가를 가능하게 함으로써 책임경영을 정착시킬 수 있는 장점을 가지고 있습니다. 또한, 사업 부문별 특성에 맞는 신속하고 전문적인 의사결정 체제를 확립하고 기업의 역량을 전문화된 사업영역에 집중함으로써 각 사업별 경쟁력을 강화할 수 있습니다.

나. 산업의 성장성

지주회사는 자회사의 지배를 목적으로 하는 회사이기 때문에 해당되지 않습니다.

다. 경기변동의 특성

지주회사는 자회사의 지배를 목적으로 하는 회사이기 때문에 해당되지 않습니다.

라. 경쟁요소

지주회사는 자회사의 지배를 목적으로 하는 회사이기 때문에 해당되지 않습니다.

마. 자원조달상의 특성

지주회사는 자회사의 지배를 목적으로 하는 회사이기 때문에 해당되지 않습니다.

바. 관련법령 또는 정부의 규제 등

|

구분 |

내용 |

|

독점규제 및 공정거래에 관한 법률 제2조 |

- 주식의 소유를 통하여 국내 회사의 사업내용을 지배하는 것을 주된 사업*으로 하는 회사로서 자산총액이 5천억원 이상인 회사 *주된 사업 정의 : 회사가 소유하고 있는 자회사 주식가액의 합계액이 해당 회사 자산총액의 50% 이상인 경우 |

|

지주회사 행위제한 |

- 부채비율 200% 이내 유지 - 자회사 지분율 : 상장 20%, 비상장사 40% 미만 금지 - 자회사 외 국내계열회사 주식소유 또는 계열회사 외 국내회사 지분 5% 초과 보유 금지 - 일반지주회사의 금융회사 주식소유 금지 |

|

법위반에 대한 제재 |

- 시정명령, 과징금, 형사처벌 |

[분할신설법인의 주요 자회사 : SK하이닉스(주)(이하 "SK하이닉스")]

가. 산업의 특성

반도체는 전자 장치의 입출력 및 주요 기능을 수행하는 핵심부품으로, 스마트폰, 컴퓨터를 비롯해 통신 장비/시스템, 자동차, 디지털 가전제품, 산업기계, 컨트롤 시스템등 그 적용 분야가 매우 광범위하며, 반도체 제품은 메모리 반도체와 비메모리 반도체로 구분됩니다.

① 메모리 반도체

정보를 저장하고 기억하는 기능을 하는 메모리 반도체는 일반적으로 '휘발성 메모리(Volatile Memory)' 와 '비휘발성 메모리(Non-volatile Memory)' 로 분류됩니다. 휘발성 메모리 제품은 전원이 끊어지면 정보가 지워지는 반면, 비휘발성 제품은 스마트폰에 전화번호가 저장되는 것처럼 전원이 끊겨도 저장된 정보가 계속 남아 있습니다. SK하이닉스는 휘발성 메모리인 DRAM과 비휘발성 메모리인 플래시 메모리를 생산하고 있습니다.

● DRAM(Dynamic Random Access Memory)

DRAM은 전원이 켜져 있는 동안에만 정보가 저장되는 휘발성(Volatile) 메모리로 주로 컴퓨터의 메인 메모리(Main Memory), 동영상 및 3D 게임 구현을 위한 그래픽 메모리(Graphics Memory), 휴대용 기기 구동을 위한 모바일 메모리 등으로 사용되고 있으며, 가전제품의 디지털화에 따라 스마트TV, 스마트 냉장고 그리고 프린터 등에도 사용이 확대되고 있습니다. 또한 각종 이동통신 기기의 폭발적 성장에 따라 스마트폰 및 태블릿 PC 등에도 모바일용 DRAM의 사용량이 급증하고 있습니다.

● 낸드 플래시메모리(NAND Flash Memory)

플래시 메모리는 전원이 공급되지 않아도 저장된 데이터가 지워지지 않는 비휘발성 메모리로, 크게 노어(NOR) 라 불리는 Code 저장형과 낸드(NAND)로 불리는 Data저장형으로 구분할 수 있습니다. 이 중 SK하이닉스가 생산하는 낸드 플래시는 순차적(Sequential) 정보 접근이 가능한 비휘발성 메모리 칩으로써, 디지털 비디오/사진과 같은 대용량 정보를 저장하는데 적합합니다.

낸드 플래시 제품이 적용되는 주요 분야는 스마트폰, 태블릿PC, 디지털 카메라, USB드라이브, MP3플레이어, 차량용 내비게이션, SSD(Solid State Drive), Flash Array 와 같은 모바일 기기입니다. 한편, 최근 플래시 메모리는 일반적인 범용 메모리보다는 고객 지향적인 제품의 수요가 늘어나고 있어 이러한 추세에 부합하는 적극적인 응용 제품 개발 및 철저한 고객 대응의 중요성이 커지고 있습니다.

② 비메모리 반도체

비메모리 반도체는 정보 처리를 목적으로 제작되는 반도체로, ‘시스템 반도체’라는 용어로 더 많이 사용되고 있습니다. 비메모리 반도체는 아날로그, 로직, 마이크로,디스크리트, 센서 등으로 구분되며, SK하이닉스는 이 중 센서 영역인 CIS(CMOS Image Sensor)를 생산하고 있습니다. 비메모리 반도체는 자동차, 가전기기, 스마트폰 등 다양한 분야에서 활용되고 있으며, 최근 IoT(Internet of Things)의 확산 등으로 인해 활용 범위는 더욱 더 광범위하게 증가하고 있습니다.

● CIS(CMOS Image Sensor)

계산, 추론, 증폭, 센싱 등 다양한 기능을 수행하는 시스템 반도체 중에서 이미지 센서는 빛 에너지를 감지하여 그 세기의 정도를 영상 데이터로 변환해 주는 반도체 소자로, 디지털 촬영기기에서 필름과 같은 역할을 하고 있습니다. 이미지 센서는 제조 과정과 신호를 읽는 방법에 따라 CCD(Charge Coupled Device)와 CMOS(Complementary Metal-Oxide-Semiconductor) 두 가지 타입으로 나뉩니다. 최근 CMOS 이미지 센서의 기술이 크게 향상되고 디지털 촬영 기기가 소형화됨에 따라, 크기가 작고 전력 소모가 적은 CMOS 이미지 센서의 활용 범위가 점차 확대되고 있습니다. SK하이닉스의 사업영역인 스마트폰과 노트북, 태블릿 向 CMOS 이미지 센서가 전체 출하량의 90%를 육박할 정도로 해당 제품의 판매량은 빠르게 성장하고 있습니다.

| [비메모리 반도체 분류 및 주요 내용 설명] |

|

구분 |

주요 내용 |

|

아날로그 |

음악과 같은 각종 아날로그 신호를 컴퓨터가 인식할 수 있는 디지털 신호로 바꿔주는 반도체 |

|

로직 |

논리회로(AND, OR, NOT 등)로 구성되며, 제품 특정 부분을 제어하는 반도체 |

|

마이크로 |

전자제품의 두뇌역할을 하는 시스템 반도체 |

|

디스크리트 |

트랜지스터, 다이오드 등 단기능반도체 소자의 총칭으로 개별반도체로도 일컬음 |

|

센서 |

특정 대상의 정보를 수집하여, 기계가 취급할 수 있는 신호로 치환하는 소자ㆍ장치 |

메모리반도체와 비메모리 반도체는 각자 특성 및 용도에 따라 생산 방식부터 산업 특징, 가격에 대한 변동성까지 다르며, 주요 차이점은 아래와 같습니다.

| [메모리반도체와 비메모리반도체 비교] |

|

구분 |

메모리반도체 |

비메모리반도체 |

|

용도 |

정보 저장 |

정보 처리 |

|

제품 |

D램, 낸드플래시 등 |

CPU, AP, 센서류 등 |

|

생산 방식 |

소품종 대량생산 |

다품종 소량생산 |

|

산업 특징 |

대규모 설비투자 필요 |

설계 인력 중심 기술집약 |

|

가격 변동성 |

수요 변화에 민감 |

수요 변화에도 안정적 |

반도체 산업은 사업형태에 따라서 5가지로 구분되는데, 각각 ▲IDM (Integrated Device Manufacturer, 종합 반도체기업으로 설계부터 제조 판매까지 모든 분야 자체 운영), ▲파운드리 (Foundry, 반도체 위탁 제조 전문), ▲팹리스 (Fabless, 반도체 설계 전문), ▲IP Vendor (IP(설계자산) 라이센싱 보유), ▲패키지 및 OSAT(Outsourced Semiconductor Assembly and Test, 패키징 및 테스트 전문) 입니다. SK하이닉스는 종합반도체기업이자, 비메모리반도체 측면에서는 파운드리 사업 형태를 이루고 있습니다.

시장조사 및 컨설팅 기관인 옴디아(OMDIA) 자료에 의하면 2020년 글로벌 반도체 시장은 전년대비 8.9% 성장하였으며, 메모리 반도체(DRAM+NAND)는 전년대비 12.1% 성장한 1,213억달러, 비메모리 반도체는 전년대비 7.8% 성장한 3,455억달러를 기록하였습니다.

| [글로벌 반도체 시장규모] |

| (단위: 백만 US 달러) |

|

구분 |

2020년 |

2019년 |

2018년 |

2017년 |

2016년 |

|

반도체 총매출 |

466,716 |

428,674 |

485,069 |

432,019 |

354,786 |

|

YoY |

8.9% |

(11.6%) |

12.30% |

21.80% |

2.40% |

|

메모리반도체 총매출 |

121,255 |

108,173 |

159,935 |

127,493 |

78,324 |

|

YoY |

12.1% |

(32.4%) |

25.40% |

62.80% |

1.60% |

|

DRAM 매출 |

65,266 |

62,176 |

98,938 |

73,515 |

41,501 |

|

YoY |

5.0% |

(37.2%) |

34.60% |

77.10% |

(8.00%) |

|

NAND 매출 |

55,989 |

45,997 |

60,997 |

53,978 |

36,823 |

|

YoY |

21.7% |

(24.6%) |

13.00% |

46.60% |

15.10% |

|

비메모리반도체 매출 |

345,461 |

320,501 |

325,134 |

304,526 |

276,462 |

|

YoY |

7.8% |

(1.4%) |

6.80% |

10.20% |

2.70% |

| 자료: OMDIA |

나. 산업의 성장성

반도체 산업을 둘러싼 환경은 디지털 기기가 모바일化, 스마트化되고 자동차, 의료기기, 산업기기 등이 인터넷을 기반으로 발전함에 따라 우호적인 시장 여건이 지속되고있으며, Big Data, AI, 5G 산업의 확장은 반도체 산업의 성장에 긍정적인 영향을 줄 것으로 예상됩니다. 2017년부터 전체 반도체 시장이 21.8% 성장했고, 메모리 반도체 분야 역시 62.8%의 높은 성장을 달성하였습니다. 2018년에도 성장세는 지속되어전체 반도체 시장은 12.3%, 메모리 반도체 시장은 25.4%의 성장을 이루었습니다. 2019년은 메모리 반도체가 글로벌 경기 침체, 스마트폰 판매량 감소, 공급 과잉 등의 영향으로 다운턴(Downturn)에 돌입하며 전년 대비 전체 반도체 시장이 11.6%, 메모리 반도체 시장은 32.4% 축소되는 모습을 보였습니다.

2020년은 COVID-19 사태에 따른 글로벌 팬데믹과 미-중 무역 갈등의 격화로 인해 글로벌 금융위기 이후 처음으로 세계 경제 성장률이 마이너스로 전환되었고, 메모리 시장 환경 또한 당초 기대 대비 부진했습니다. 그러나 연말로 갈수록 업계 재고가 정상화되고 수급도 안정을 찾아가기 시작함에 따라, 2019년 대비 2020년 전체 반도체 시장은 8.9%, 메모리 시장은 12.1% 성장하였습니다.

● DRAM(Dynamic Random Access Memory)

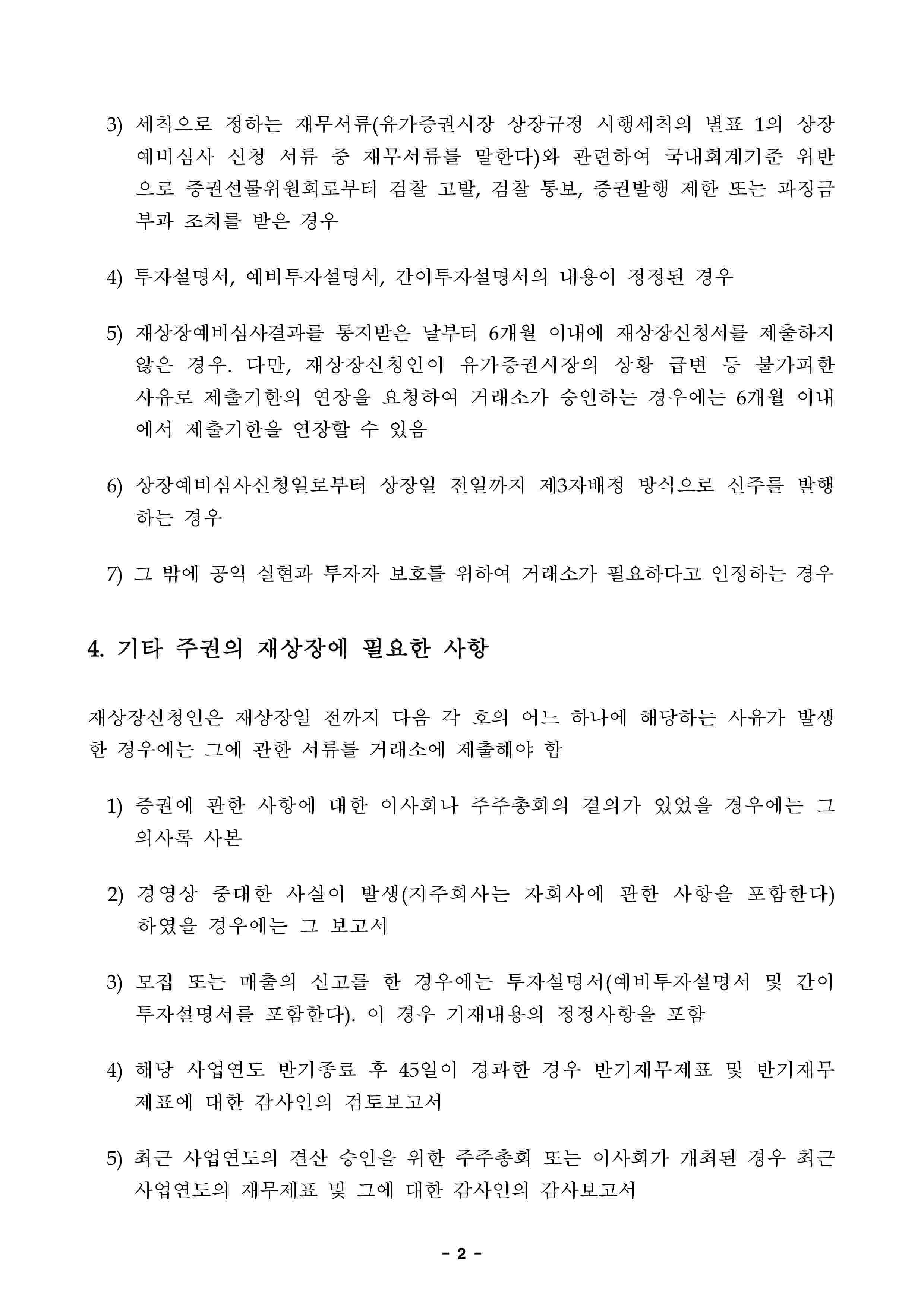

2021년 4월 옴디아(OMDIA) 발표 자료에 따르면, 2021년은 COVID-19 회복 및 5G 전환 확대, 데이터 센터 업체의 투자 재개 및 비대면 수요 증가로 인한 1인 1 PC 트렌드 확산 등이 예상되어, Mobile, Server 및 PC의 수요가 다시 회복될 것으로 예상됩니다. 또한, DRAM의 타이트한 수급으로 인해 가격이 지속 상승할 것으로 예상되는 바, DRAM 시장규모는 2020년 653억달러에서 2024년 790억달러 규모로 연평균 4.9%의 성장세가 전망됩니다.

| [2015년 ~ 2024년 DRAM 시장규모] |

| (단위: 백만 US달러) |

|

|

2015년_2024년 dram 시장규모 |

| 자료: OMDIA |

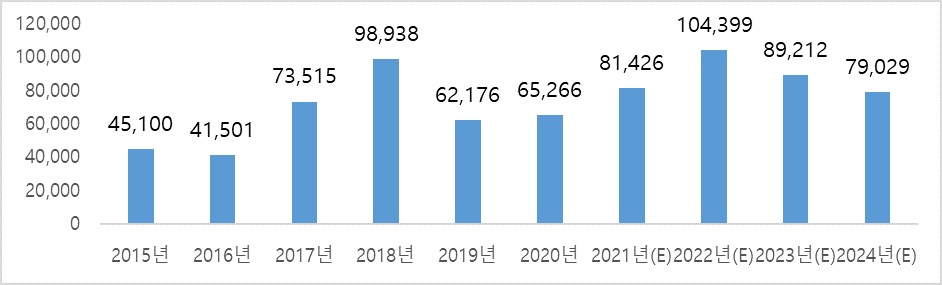

● 낸드 플래시메모리(NAND Flash Memory)

옴디아(OMDIA) 발표에 따르면, 2021년 고용량 스마트폰의 출시로 NAND 콘텐츠 수요 증가, PC와 게임 콘솔 수요의 증가, 데이터센터 고객들의 투자 확대로 인한 엔터프라이즈 SSD(Solid State Drive) 수요 증가로 시장의 회복이 기대됩니다. 가격 측면에서도 DRAM과 마찬가지로 타이트한 수급으로 인해 가격 상승이 예상되면서, 낸드 플래시 시장 규모는 2020년 560억달러에서 2024년 811억달러 규모로 연평균 9.7%의 성장세가 예상되고 있습니다.

| [2015년 ~ 2024년 NAND 시장규모] |

| (단위: 백만 US달러) |

|

|

2015년_2024년 nand 시장규모 |

| 자료: OMDIA |

● CIS(CMOS Image Sensor)

IT 리서치 기업 가트너(Gartner)는 이미지 센서 시장이 2020년 146억 달러에서 2024년 231억 달러 규모로 연 평균 12.2%의 성장이 예상되며, 특히 SK하이닉스가 생산 중인 CMOS 이미지 센서는 다양한 응용기기로 확대 적용되고 수요가 증가하여 전체이미지센서 시장에서의 비중이 2020년 97%에서 2024년 약 99%까지 확대될 것으로전망하고 있습니다.

다. 경기변동의 특성

반도체산업은 제품 수명 주기가 매우 짧으며, 새로운 제품의 생산을 위해서는 대규모투자가 필요한 장치 산업의 특성을 가지고 있어 조선, 화학 등과 함께 전형적인 경기 민감 산업입니다. 그 중 메모리반도체가 비메모리반도체 보다 경기변동의 영향이 크며, 제품별로 보면 DRAM의 경우 기존에는 PC 수요에 상당 부분 의존하여, PC 교체수요에 크게 영향을 받았습니다. 하지만 최근 스마트폰 및 태블릿 PC 등 모바일 기기의 폭발적 성장과 COVID-19로 인한 비대면 서비스 급증으로 인한 서버 수요 증가 등으로 인해 DRAM의 주요 수요처 또한 분산되었습니다. NAND 또한 주요 제품인 SSD가 스마트폰, 태블릿 PC, 서버 등의 다양한 제품에 장착되기 시작하면서 과거에 비해 경기 변동성은 감소하는 추세를 보이고 있습니다.

라. 경쟁요소

반도체 산업은 IDM* 기준으로 국내에서 생산하는 회사가 2개社 밖에 없을 정도로 고도의 생산기술이 요구되며, 신규진입 시 대규모의 설비투자가 필요한 장치산업으로 독과점 형태의 경쟁이 이루어지고 있습니다.

*IDM: 종합 반도체업체 (Integrated Device Manufacturer, 칩설계부터 완제품 생산 및 판매까지 모든 분야를 자체 운영하는 기업)

반도체 산업은 앞서 언급한 것처럼 신규 진입을 위해서는 대규모 자금이 소요되는 장치산업이며, 법적으로 국가핵심기술로 지정되어 있어 기술 이전 시 정부의 허가를 득해야 하는 등 매우 엄격하게 관리되고 있을 뿐 아니라, 제품 스펙 및 제조 공정 등 기술이 빠르게 발전함에 따라 고도의 기술력이 요구되는 산업입니다. 이러한 특징 등으로 인해 반도체 산업은 시장 진입 장벽이 매우 높은 산업으로 볼 수 있습니다.

'1, 2차 치킨게임' 이전 반도체 산업 내 주요 경쟁 요인은 가격이었습니다. 당시 출혈 경쟁으로 반도체 산업(DRAM기준) 업체 판도는 현재 삼성전자, SK하이닉스, 마이크론(Micron)으로 재편되었고, 현재는 공급 확대를 위한 증설 보다는 시장 니즈에 맞는제품 생산에 초점을 두고 있습니다.

SK하이닉스는 DRAM 분야에서 모바일 및 高용량 제품 확대를 통해 시장 변화에 대해 적극 대응하고 있으며, NAND분야에서는 사업 경쟁력 강화를 위해 2020년 데이터센터向 SSD(Solid State Drive) 사업의 강자인 인텔(Intel)社와 낸드 플래시 사업부 인수계약을 체결하고 인수 작업을 진행하고 있습니다. 비메모리 반도체 측면에서도 시장 니즈에 맞는 제품 개발과 동시에 보안 카메라 및 바이오 등과 같이 새로운 시장 진입을 통한 상품 다양화로 CIS(CMOS Image Sensor) 시장에서의 입지를 더욱 강화해 나갈 계획입니다.

| [반도체 산업 시장점유율 현황] |

|

제품 품목명 |

2020년 |

2019년 |

2018년 |

|||

|

회사명 |

M/S |

회사명 |

M/S |

회사명 |

M/S |

|

|

DRAM |

삼성전자㈜ |

42.7% |

삼성전자㈜ |

43.7% |

삼성전자㈜ |

43.9% |

|

SK하이닉스 |

29.3% |

SK하이닉스 |

28.6% |

SK하이닉스 |

29.5% |

|

|

Micron |

22.5% |

Micron |

22.8% |

Micron |

22.1% |

|

|

Winbond |

0.9% |

Winbond |

0.9% |

Winbond |

0.7% |

|

|

PSMC |

0.4% |

PSMC |

0.5% |

PSMC |

0.4% |

|

|

Nanya |

3.1% |

Nanya |

2.6% |

Nanya |

2.8% |

|

|

기타 |

1.1% |

기타 |

0.9% |

기타 |

0.6% |

|

|

소계 |

100% |

소계 |

100% |

소계 |

100% |

|

|

NAND Flash |

삼성전자㈜ |

32.6% |

삼성전자㈜ |

34.3% |

삼성전자㈜ |

35.0% |

|

KIOXIA |

19.2% |

KIOXIA |

19.3% |

KIOXIA |

19.2% |

|

|

WDC |

14.8% |

WDC |

14.7% |

WDC |

14.9% |

|

|

Micron |

11.1% |

Micron |

11.4% |

Micron |

12.9% |

|

|

SK하이닉스 |

11.3% |

SK하이닉스 |

10.0% |

SK하이닉스 |

10.6% |

|

|

Intel |

9.5% |

Intel |

9.7% |

Intel |

6.8% |

|

|

기타 |

1.5% |

기타 |

0.6% |

기타 |

0.6% |

|

|

소계 |

100% |

소계 |

100% |

소계 |

100% |

|

| 자료: TRENDFORCE |

| 주1) 시장점유율은 매출액(파운드리 매출액 제외) 기준으로 산정하였습니다. |

마. 자원조달상의 특성

메모리반도체 생산공정에 투입되는 원재료는 크게 웨이퍼(Wafer), Substrate, PCB(Printed Circuit Board) 그리고 기타 재료 등으로 구성됩니다. 주요 원재료 중 웨이퍼가 2020년 기준 약 12%로 가장 높은 비중을 차지하고 있습니다. SK하이닉스는 계열회사인 SK실트론 및 다수 글로벌 웨이퍼 업체들로부터 웨이퍼를 조달하고 있어서 웨이퍼 공급 불균형으로 인한 부정적인 영향은 제한적일 것으로 보입니다.

바. 관련법령 또는 정부의 규제 등

SK하이닉스가 영위하고 있는 반도체 산업은 산업기술의 유출방지 및 보호에 관한 법률 제11조에 의하여 국가핵심기술로 지정되어 있습니다. 반도체 제조기술을 해외로 이전하는 경우, 수출자는 산업통상자원부에 신고할 의무를 지니고 있습니다. 이에 SK하이닉스는 제품개발 경쟁력 강화를 위한 해외 생산공장 및 기술센터에 반도체 기술 이전 시 관련법 및 절차를 준수 이행하고 있습니다.

사. 주요 제품 등에 관한 사항

| [주요 제품 및 매출 현황] |

| (단위: 백만원) |

|

품목 |

2021년 반기 |

2020년 |

2019년 |

2018년 |

|

DRAM |

13,568,252 |

21,952,006 |

19,662,791 |

32,440,910 |

|

NAND Flash |

4,313,204 |

7,414,619 |

4,935,452 |

7,543,310 |

|

기타 |

934,403 |

1,158,362 |

722,512 |

340,431 |

| 자료: SK하이닉스 반기보고서 및 사업보고서(별도 기준) |

| [주요 제품 설명] |

|

품목 |

제품 설명 |

|

DRAM |

전원이 켜져 있는 동안에만 정보가 저장되는 휘발성 메모리로 주로 컴퓨터의 메인 메모리, 동영상 및 3D게임 구현을 위한 그래픽 메모리로 사용되고 있으며, 디지털화에 따라 스마트 TV, 스마트폰 및 태블릿 PC등에도 사용되고 있음 |

|

NAND Flash |

전원이 공급되지 않아도 저장된 데이터가 지워지지 않는 비휘발성 메모리로 디지털카메라, USB드라이브, MP3플레이어, 차량용 내비게이션, SSD(Solid State Drive), Flash Array 및 모바일 기기 등에 사용되고 있음 |

|

기타 |

CIS(CMOS Image Sensor, PC카메라, 자동차 블랙박스, 휴대폰카메라 등에 사용됨)와 같은 비메모리 반도체 제품으로 구성됨 |

[분할신설법인의 주요 자회사 : (주)에이디티캡스(이하 "ADT캡스")]

가. 산업의 특성

국내에서는 일반적으로 '정보보안 산업'과 '물리보안 산업'을 합쳐 '보안 산업(정보보호산업)'이라 통칭하고 있으며, 최근에는 물리보안에 정보보안 역량을 더한 개념인

'융합보안 산업'이 등장하고 있습니다.

물리보안은 사옥이나 가정집의 도어락과 같은 물리적인 기술을 의미하는 보안 제품과 범죄, 화재 등 비상사태에 신속하게 대처하기 위해 신호와 경보 등을 통해 위험상황을 신속하게 알리는 방범/방재 서비스를 의미합니다. 정보보안은 개인정보를 포함한 다양한 데이터의 유출/해킹 방지 시스템을 의미합니다. 최근 등장하기 시작한 융합보안은 AI, IoT, 빅데이터 등 ICT 요소와 물리적 보안 장치 간의 결합을 통해 통합 서비스를 제공하는 영역을 의미합니다.

[물리보안]

물리보안 시스템 서비스 산업(Security systems service activities)은 국가ㆍ기업ㆍ개인을 대상으로 유ㆍ무형 자산 및 인적 자원의 안전을 목적으로 보안 서비스를 제공하는 산업이며, 위험 발생을 방지하는 방식에 따라 기계경비, 보안 SI, 인력 경비로 구분할 수 있습니다.

| [물리 보안 서비스 사업 영역] |

|

구 분 |

상 품 |

|

기계경비 |

무인경비서비스, 출입통제, 뷰가드(CCTV), 근태, 식수관리 |

|

보안 SI 및 유지보수 |

출입통제(출입문, 주차차단), CCTV(녹화기, 카메라, 모니터, 네트워크 장비), 기타보안 시스템 등 |

|

인력 경비 |

인력경비서비스(보안, 청소, 안내 등) |

국내 물리보안 시장 규모는 '20년 기준 약 8.0조원으로 추정됩니다.

| (단위: 백만원) |

|

구분 |

2020년1) |

2019년 |

2018년 |

2017년 |

2016년 |

2015년 |

2014년 |

|

물리보안 |

7,991,197 |

7,561,734 |

7,034,918 |

6,840,822 |

6,588,787 |

6,110,086 |

5,519,452 |

|

자료: 한국정보보호산업협회(KISIA), 2020년 국내 정보보호산업 실태조사 |

|

주1) 2020년은 자료 작성시점 예상치임 |

[정보보안]

정보보안 산업은 보안산업(정보보호산업)의 영역 중 하나로 정보보호제품을 개발/생산 또는 유통하거나, 정보보호에 관련된 컨설팅, 보안관제 등의 서비스를 제공하는 산업을 의미합니다. IoT(Internet of Things, 사물인터넷), 클라우드(Cloud) 등 ICT 기술 확대에 따라 반대 급부로 다양한 해킹, 대규모 개인정보 유출 사건 또한 지속 발생하고 있으며, 금융/유통/제조 등 산업 전반에 걸쳐 사이버 공격의 대상도 다변화되고 있습니다. 특히 분단 국가인 우리나라를 둘러싼 주변국들의 해킹 시도도 증가하고있고, 국내 기업 및 기관을 노린 피싱과 공격도 지속적으로 발생하고 있어, 정보보안 산업은 이제 국가의 안보와도 관련이 있는 산업으로 인식이 되고 있습니다

| [정보 보안 서비스 사업 영역] |

|

구분 |

사업 영역 |

|

관제 |

- 정보보안 위협을 감지/조치하는 용역서비스 - 인력 기반 관제 방식에서 원격을 통한 기술 기반 방식으로 전환을 통해 수익성 제고 |

|

솔루션 |

- 보안 시스템 설계/구축 및 자체/외부 보안 솔루션 판매 - 인터넷 전문은행, 가상화폐 거래소 등 보안이 중요한 신규 ICT 고객 증가 |

|

컨설팅 |

- 고객사의 정보보안 수준 검증 및 정보보호 Compliance Guide 제공 - 기업들의 보안관련 인식 확대, 개인정보보호법 강화 등 관련 수요 증가 |

|

유지보수 |

- 콜센터 및 현장 Helpdesk 운영 - 타 사업부들의 실적 증가에 따른 성장 예상 |

국내 정보보안시장 규모는 '20년 기준 약 3.9조 규모로 추정됩니다.

| (단위: 백만원) |

|

구분 |

2020년1) |

2019년 |

2018년 |

2017년 |

2016년 |

2015년 |

2014년 |

|

정보보안 |

3,907,425 |

3,618,773 |

3,082,926 |

2,744,940 |

2,454,024 |

2,108,659 |

1,735,865 |

|

자료: 한국정보보호산업협회(KISIA), 2020년 국내 정보보호산업 실태조사 |

|

주1) 2020년은 자료 작성시점 예상치임 |

[융합보안]

융합보안이란 넓은 의미로 정보보안과 물리보안을 결합한 제품/서비스를 의미하며, ICT 융합 산업의 확산에 따라 발생 가능한 보안 위협에 대응하여 안전성을 확보할 수있는 보안 기술/제품/서비스를 뜻합니다.

정보통신기술(ICT)의 융합으로 이뤄지는 차세대 4차 산업혁명 시대에서는 물리보안산업이 사물인터넷(IoT), AI, 클라우드, 빅데이터 분석 등과 같은 New ICT 기술과 융합하여 발전할 것으로 전망됩니다. 향후 물리보안과 정보보안의 결합으로 창출될 시너지는 산업 전반에 영향을 미칠 것으로 보이며, 다양한 융합보안 상품이 출시됨에 따라 새로운 시장을 열어 나갈 수 있을 것으로 예상됩니다. 예를 들어, 기존 물리보안의 대표 서비스인 무인보안(CCTV/출동)에 AI 및 정보보안(Data 송수신 과정에서의 해킹 차단)을 도입하는 것과 같이 전통적인 물리보안과 New ICT 기술의 융합 발전가능성은 상당히 높습니다. Global 시장에서는 이미 물리+정보 보안이 결합된 종합 보안 업체들이 성장하고 있으며, 경비/경호 및 보안 모니터링 서비스와 IT보안까지 종합적으로 제공하고 있는 상황입니다.

융합보안산업의 시장 규모는 물리/정보 보안과 성장하고 있으며, 특정 서비스나 상품의 구분이 쉽지 않으므로 정확한 시장규모를 산출하기는 어렵습니다.

나. 산업의 성장성

최근 COVID-19로 인한 국내외 경기 침체에도 불구하고 언택트, 무인화 등에 따른 보안서비스에 대한 신규수요가 증가하고 있으며, 보안제품시장은 고화질, IP카메라로의 영상장비 교체 수요와 사회적 안전의식 강화에 따른 공공부문의 통합관제센터 도입, 발열감지리더 등 비대면 솔루션 보급 확대와 홈 IoT 확산에 따른 가정용 영상시장 개척 등으로 매출 성장세를 유지하고 있습니다. 향후 국내 보안시장은 AI, IoT, Big data, Cloud 등 기술의 발전과 타 산업과의 융ㆍ복합화 추세 등으로 신시장 창출이 기대됨에 따라 지속적인 성장이 전망됩니다.

[물리보안]

국내 물리보안 시장은 최근 1인 가구 증가와 각종 범죄 예방 인식의 확대로 성장세를지속하고 있습니다. 또한 정부의 CCTV 종합대책, 통합관제 구축사업 본격화 등 정부 차원의 지원으로 인해 성장이 더욱 가속화될 것으로 전망됩니다. 국내 물리보안 시장 규모는 2014년 약 5.5조원에서 2021년 약 8.0조원(추정)으로 연평균 약 6.4%의성장률을 유지하며 성장하고 있으며, 세부 비즈니스별 성장 규모는 아래와 같습니다.

| [물리보안산업 중분류 매출 현황] |

| (단위: 백만원, %) |

|

구 분 |

2020년1) |

2019년 |

증감율 |

|

|

물리보안 |

보안용 카메라 제조 |

1,324,035 |

1,222,898 |

8.3 |

|

보안용 저장장치 제조 |

979,420 |

950,821 |

3.0 |

|

|

보안장비 부품 |

493,348 |

488,080 |

1.1 |

|

|

물리보안 솔루션 |

475,297 |

447,608 |

6.2 |

|

|

물리보안 주변장비 |

173,434 |

174,653 |

-0.7 |

|

|

출입통제 장비 제조 |

556,504 |

521,306 |

6.8 |

|

|

생체인식 보안시스템 제조 |

335,738 |

321,662 |

4.4 |

|

|

경보/감시장비 제조 |

232,426 |

212,286 |

9.5 |

|

|

기타 제품 |

388,812 |

366,862 |

6.0 |

|

|

소 계 |

4,959,014 |

4,706,176 |

5.4 |

|

|

물리보안 |

출동보안서비스 |

1,888,813 |

1,774,089 |

6.5 |

|

영상보안서비스 |

494,746 |

450,447 |

9.8 |

|

|

기타보안서비스 |

597,401 |

581,850 |

2.7 |

|

|

클라우드서비스 |

51,223 |

49,173 |

4.2 |

|

|

소 계 |

3,032,183 |

2,855,558 |

6.2 |

|

|

합 계 |

7,991,197 |

7,561,734 |

5.7 |

|

|

자료: 한국정보보호산업협회(KISIA), 2020년 국내 정보보호산업 실태조사 |

|

주1) 2020년은 자료 작성시점 예상치임 |

[정보보안]

국내 정보보안 시장은 정부의 법ㆍ제도 및 규제의 강화, 정부 및 기업의 보안 투자 강화, 해외 진출 노력 등에 기인하여 향후에도 꾸준히 성장할 것으로 전망됩니다. 국내 정보보안시장 규모는 2014년 약 1.7조원에서 2020년 약 3.9조원(추정)으로 연평균 약 14.5%의 성장률을 유지하며 성장하고 있으며, 세부 비즈니스별 성장 규모는 아래와 같습니다.

| [정보보안산업 중분류 매출 현황] |

| (단위: 백만원, %) |

|

구 분 |

2020년1) |

2019년 |

증감율 |

|

|

정보보안 |

네트워크보안 시스템 개발 |

825,907 |

752,550 |

9.7 |

|

시스템보안 솔루션 개발 |

572,811 |

534,141 |

7.2 |

|

|

정보유출방지 시스템 개발 |

459,572 |

431,758 |

6.4 |

|

|

암호/인증 시스템 개발 |

196,538 |

182,253 |

7.8 |

|

|

보안관리 시스템 개발 |

343,050 |

308,859 |

11.1 |

|

|

소 계 |

2,397,878 |

2,209,562 |

8.5 |

|

|

정보보안 |

보안컨설팅 서비스 |

485,443 |

444,389 |

9.2 |

|

보안시스템 유지관리/보안성 지속 서비스 |

421,012 |

390,014 |

7.9 |

|

|

보안관제 서비스 |

377,440 |

366,767 |

2.9 |

|

|

보안교육 및 훈련 서비스 |

17,920 |

13,489 |

32.9 |

|

|

공인/사설 인증서 |

66,057 |

63,790 |

3.6 |

|

|

클라우드 서비스 |

141,675 |

130,763 |

8.3 |

|

|

소 계 |

1,509,547 |

1,409,211 |

7.1 |

|

|

합 계 |

3,907,425 |

3,618,773 |

8.0 |

|

|

자료: 한국정보보호산업협회(KISIA), 2020년 국내 정보보호산업 실태조사 |

|

주1) 2020년은 자료 작성시점 예상치임 |

[융합보안]