|

|

확인서(210813)_투자설명서0001 |

투 자 설 명 서

| 2021년 08월 13일 | |

| 주식회사 대구은행 | |

| (주)대구은행 제420813회 상각형 조건부자본증권(후순위채) 금 일천억원(\100,000,000,000) |

|

| 1. 증권신고의 효력발생일 : |

2021년 08월 13일 |

| 2. 모집가액 : |

금 일천억원(\100,000,000,000) |

| 3. 청약기간 : |

2021년 08월 13일 |

| 4. 납입기일 : |

2021년 08월 13일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

|

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr 서면문서 : (주)대구은행 → 대구광역시 수성구 달구벌대로 2310 교보증권(주) → 서울특별시 영등포구 의사당대로 97 DB금융투자(주) → 서울특별시 영등포구 국제금융로8길 32 한양증권(주) → 서울특별시 영등포구 국제금융로 6길 7 하나금융투자(주) → 서울특별시 영등포구 의사당대로 82 |

| 5. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| 교보증권 |

【 투자결정시 유의사항 】

[투자결정시 유의사항] 1. 본 금융상품은 일반적인 무보증 회사채와는 다르며, 다음과 같은 투자위험이 존재하므로 충분히 숙지하고 투자하시기 바랍니다. ① 발행회사가 증권신고서 및 투자설명서에 명시된 사유(부실금융기관 지정)에 해당되면 투자자는 원금 및 이자 전액을 영구적으로 상환받지 못합니다. ② 본 금융상품의 만기는 장기(10년)이므로 유동성 위험이 높습니다. ③ 중도상환에 대한 권리는 발행회사에게만 있으며, 중도상환 여부는 전적으로 발행회사가 자율적으로 결정합니다. 본 금융상품은 발행 후 일정기간(10년)이내에 중도상환 되지 않습니다. ④ 투자자는 어떠한 경우에도 중도상환을 요구할 수 없습니다. ⑤ 본 금융상품은 예금 및 일반채권보다 변제순위가 후순위입니다. 2. 본 금융상품은 예금자보호 대상이 아니므로 투자자는 유념하시기 바랍니다. 3. 본 금융상품은 한국기업평가(주), NICE신용평가(주)로부터 AA0등급을 부여받았습니다.동 신용등급은 규제 환경 등의 변화에 따라 추가적인 변동 가능성이 존재하므로 투자자들의 면밀한 검토가 요구됩니다. 4. 투자판단시 증권신고서와 투자설명서를 반드시 참고하시기 바랍니다. 5. 발행회사는 국내외 법규 등의 규제를 받고 있으며, 동 법규 등의 준수여부는 본 금융상품에 직접적인 영향을 미칠 수 있습니다. 6. 투자자는 본 금융상품에 대한 투자 의사결정시 발행회사뿐만 아니라 본 금융상품에 대한 위험까지 종합적으로 고려하여 투자하시기 바랍니다. |

【 대표이사 등의 확인 】

|

|

|

확인서(210813)_투자설명서0001 |

【 본 문 】

요약정보

증권신고서 이용 시 유의사항 안내

| 다음의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소를 주요 항목 위주로 요약한 것이므로 투자위험 전부를 대표하지 않으며, 본문에 기재된 투자위험요소 중 일부 항목이 기재되지 아니할 수 있습니다. 따라서 투자자께서는 반드시 본문 제1부 모집 또는 매출에 관한 사항, Ⅲ. 투자위험요소를 주의 깊게 검토하신 후 투자판단을 하시기 바랍니다. 투자자분께서는 본 신고서 내용의 이해를 위해 아래에 기재된 [주요 용어정의]를 이용하시기 바랍니다. |

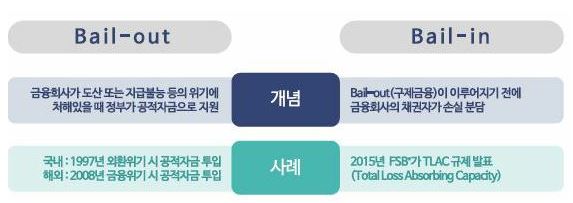

| ■[용어의 정의] 본 신고서에 사용된 용어의 정의는 다음과 같습니다. (1) NIM(순이자마진): 은행의 모든 금리부자산의 운용결과로 발생한 은행의 운용자금 한 단위당 이자순수익(운용이익률)을 나타내는 개념으로 은행의 수익률을 나타내는 지표입니다. 이자자산순수익(이자수익자산 운용수익-이자비용부채 조달비용)을 이자수익자산의 평균잔액으로 나누어 계산합니다. (2) ROA(총자산이익율): 은행의 총자산에 대한 당기순이익 비율로서 특정금융 기관이 보유자산 대출, 유가증권 운영 등 총자산을 얼마나 효율적으로 운용했느냐를 알 수 있는 지표이며 세금차감 후 순이익을 평균 총자산으로 나눈 값입니다. 총자산은 보통 취득원가에서 감가상각비를 차감한 가치로 평가하여 기말자산과 기초자산의 평균을 사용합니다. (3) ROE(자기자본수익율): 은행의 자기자본에 대한 당기순이익 비율로서 특정금융 기관이 주주지분인 자기자본을 바탕으로 얼마나 효율적으로 수익을 창출하는지 알 수 있는 지표입니다. 일반적으로 (조정)당기순이익을 자기자본의 평균 잔액으로 나누어 산출하며, 총부채를 차감하기에 ROA와 달리 ROE에는 레버리지 효과가 반영되어 있습니다. (4) 고정이하여신비율: 은행의 총여신중 고정이하여신이 차지하는 비율로서 은행의 자산건전성을 나타내는 지표입니다. 총여신은 은행계정, 신탁계정 및 종금계정의 여신합계액중 은행간 대여금 등을 제외한 여신으로서 구체적으로는 은행업감독업무시행세칙 <별표 12>의 무수익여신산정대상 여신을 말하며, 고정이하여신은 총여신을 자산건전성분류 기준에 따라 분류("정상", "요주의", "고정", "회수의문", "추정손실"의 5단계로 분류)한 결과 산정된 고정, 회수의문, 추정손실의 합계액을 말합니다. (5) D-SIB(국내 시스템적 중요 은행 및 중요 은행지주회사) : 금융위원회가 은행업감독규정 및 금융지주회사감독규정에 따라 매년 은행의 규모, 다른 금융회사와의 연계성 등 국내 금융시스템에 미치는 영향력(시스템적 중요도)을 고려하여 선정하는 은행 및 은행지주회사를 말합니다. 금융위원회는 2021년도 시스템적 중요 은행지주회사로 (주)신한금융지주, (주)우리금융지주, (주)하나금융지주, (주)KB금융지주, 농협금융지주(주)를 선정하였고, 시스템적 중요 은행으로 ㈜신한은행, ㈜우리은행, ㈜하나은행, ㈜국민은행, 농협은행㈜를 선정되었습니다. 금융위원회는 바젤위원회의 권고에 따라 2016년부터 국내 시스템적 중요은행을 선정하고 추가자본(1%)을 2016년부터 4년간 매년 1/4씩 (매년 0.25%) 단계적으로 부과하여 2019년부터 추가자본 1% 적립 의무가 부과되고 있습니다. (6) 기본자본비율: 은행이 보유한 위험가중자산 대비 기본자본의 비율로, 은행의 실질 자본건전성을 판단할 수 있도록 총자본(자기자본)에서 보완자본을 제외하고 산출한 지표를 말합니다. 기본자본이란 영구적 자본인 자본금, 자본준비금, 이익잉여금 등만을 의미하며 보통주자본과 기타기본자본의 합으로 이루어집니다. (7) 보완자본: 기본자본과 함께 BIS 기준 자기자본비율의 분자인 자기자본을 형성하며, 전형적인 자기자본은 아니지만 자기자본에 포함될 수 있는 정당하고 중요한 성격을 갖고 있다고 인정되는 항목으로 후순위채권 등 부채 성격을 지닌 자본이 포함됩니다. (8) 보통주자본비율: 은행의 보통주자본을 위험가중자산으로 나눈 비율을 말합니다. (9) 위험가중자산: 자기자본비율 산출시 분모에 해당하는 자산부분으로 대차대조표상의 자산계정의 단순합이 아니라 은행의 실질적인 리스크를 반영하기 위해 각 자산에 각 위험 노출정도를 반영한 위험가중치를 적용해 산출한 액수를 합산한 금액입니다. (10) 총자본비율: 은행이 보유한 위험가중자산 대비 총자본(자기자본)의 비율로 은행의 자본건전성을 가늠하는 지표입니다. 국제은행결제(BIS)기준 자기자본비율 또는 BIS자본비율로도 칭하여집니다.총자본은 기본자본과 보완자본을 합산하여 산출합니다. (11) 주택담보대출비율(LTV): 담보가치 대비 대출금액 비율을 의미하는 것으로 담보대출을 취급하는 하나의 기준이며 일반적으로 은행이 주택을 담보로 대출을 해줄 때 적용하는 담보가치 대비 최대 대출가능 한도로 이해됩니다. (12) 총부채상환비율(DTI): 차주의 금융부채 원리금 상환액이 소득에서 차지하는 비율을 의미하는 것으로 담보대출을 취급하는 하나의 기준입니다. 대출채권의 원리금 상환은 1차적으로 차주의 소득에 의해 이루어져야 하므로, 금융기관은 주택담보대출 취급시 차주의 소득에 근거한 채무상환능력을 반영하기 위해 총부채상환비율을 고려합니다. (13) DSR(총체적상환능력 심사제; Debt Service Ratio) : 신규 및 기존 대출의 연간 원리금상환액을 연간 소득으로 나눈 값으로, 차주의 상환능력을 심사하는 지표로 활용됩니다. DSR 산정 기준 부채에는 주택담보대출, 신용대출, 학자금대출, 할부금, 마이너스통장 등이 모두 포함됩니다. (14) 유동성커버리지비율(LCR) : 단기 유동성커버리지비율은 30일간의 잠재적인 유동성 위기상황에 대처할 수 있도록 제약조건이 없이 활용 가능한 고유동성자산을 충분히 보유토록 한 지표입니다. (15) 순안정자금조달비율(NSFR: Net Stable Funding Ratio) : 금융기관자산부채구조에 내재된 유동성위험을 보완하기 위해 1년 내 유출 가능성이 큰 부채 규모를 충족할 수 있는 장기 안정적 조달자금을 금융회사가 충분히 확보하고 있는지를 나타내는 비율입니다. (16) 채권자손실분담(Bail-in) : 부실금융회사의 회생·정리 과정에서 정상화 및 핵심 기능 유지에 필요한 손실흡수 및 자본재확충 비용을 납세자 부담이 수반되는 정부의 구제금융(Bail-out) 이전에 주주 및 채권자가 손실부담 순위에 따라 우선적으로 부담하도록 하는 것입니다. (17) 구제금융(Bail-out) : 은행이 부도가 나면 대규모 공적자금 등 외부 자금을 조성해서 정상화시키는 것으로, 우리나라가 1998년 은행권의 대규모 부실로 국제통화기금(IMF)이 혹독한 조건을 전제로 구제금융을 제공한 경우가 베일아웃의 전형입니다. (18) 행정쟁송 : 넓은 뜻으로는 행정기관에서 심판하는 행정심판과 법원에서 심판하는 행정소송의 2가지를 포함하나, 좁은 뜻으로는 행정심판만을 의미. 행정심판은 이의신청·재심사청구, 재결의 신청 또는 심판청구 등에 대하여 행정기관(처분청 또는 상급기관) 또는 행정부 내에 설치된 심판기관이 행정상의 분쟁을 심판하는 것이며, 행정소송은 사법부가 심판하는 행정재판입니다. |

1. 핵심투자위험

| 구 분 | 내 용 |

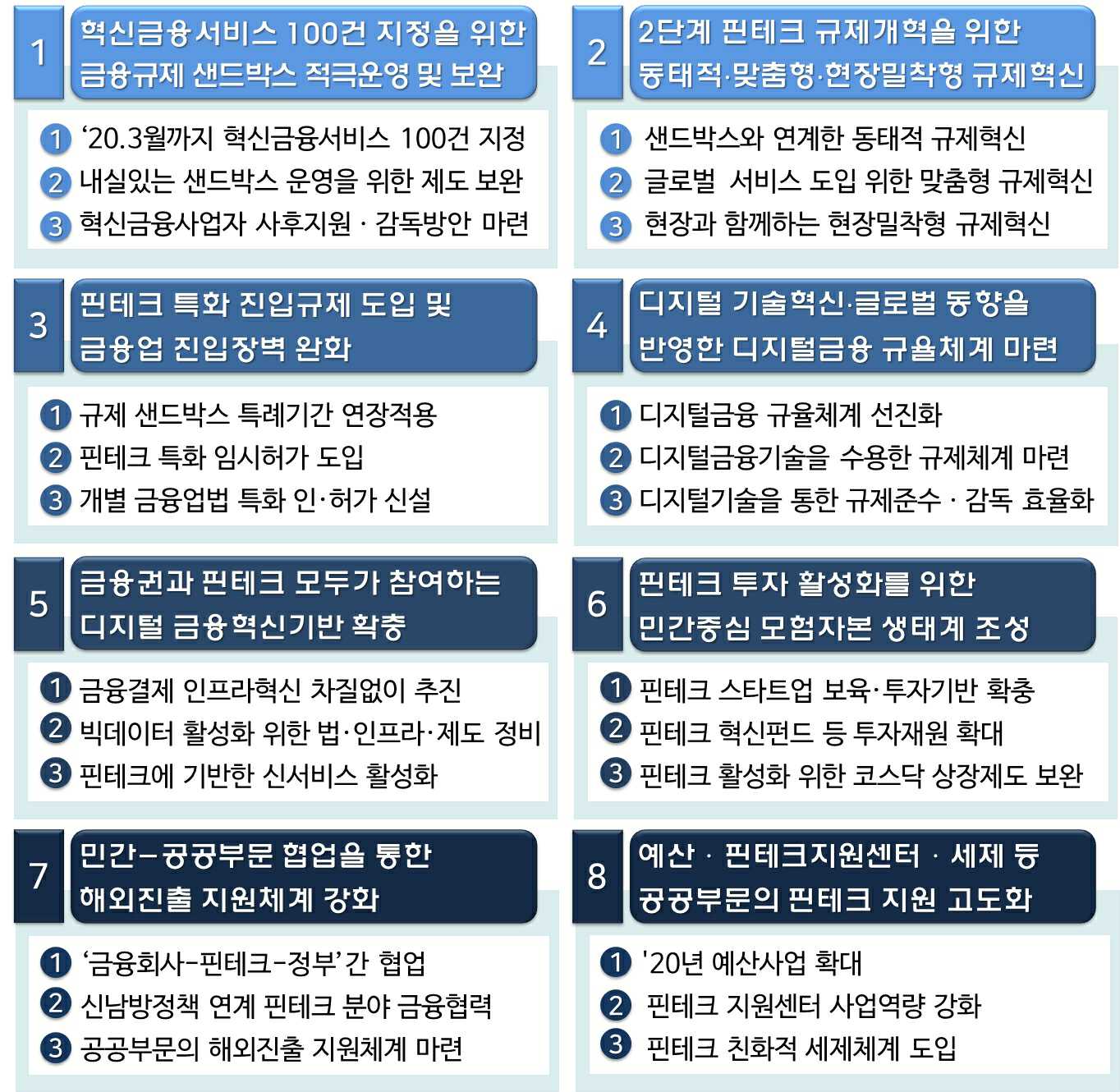

| 사업위험 | 가. NIM 변화에 따른 수익성 저하 위험 국내은행의 총이익 가운데 이자이익이 큰 비중을 차지하고 있어 순이자마진이 수익성에 미치는 영향이 큰 것으로 나타납니다. 2021년 1분기중 국내은행의 이자이익은 10.8조원으로 전년동기(10.1조원) 대비 0.7조원 증가했습니다. 이는 국내은행의 순이자마진이 0.04%p. 하락에도 대출채권 등 운용자산이 증가한 데에 기인합니다. 2021년 1분기 기준 국내은행의 총자산이익률(ROA)은 0.73%, 자기자본이익률(ROE)은 9.70%로 전년 동기대비 각각 0.27%p, 3.46%p 상승하였습니다. 저금리 기조에 따른 국내은행의 예대금리차 및 순이자마진 하락과 대손비용 상승은 국내은행의 수익성에 부정적인 영향을 미칠 수 있습니다. 따라서 투자자들께서는 향후 금리 변동에 따른 순이자마진의 변화와 대손비용 변동성에 유의하여 투자해주시기 바랍니다. 나. 자산건전성 하락에 따른 수익성 악화 위험 2020년 12월말 국내은행의 부실채권 규모는 13.9조원을 기록하며 전년 동월말(15.3조원) 대비 1.4조원이 감소하였고, 2021년 3월말 부실채권 규모는 13.8조원으로 전분기 대비 소폭 감소했습니다. 또한 부실채권비율은 2020년 12월말 0.64%를 기록, 전년 동월말(0.77%) 대비 0.13%p. 하락하였고, 2021년 3월말은 0.62%로 전분기말(0.64%) 대비 0.02%p. 하락하며 역대 최저 수준을 기록했습니다. 2020년 기준 부실채권 정리규모(13.9조원)가 신규발생 부실채권(12.5조원)을 상회하며 2020년 부실채권 규모는 58.9조원으로 전년(68.1조원) 대비 9.2조원 감소하였고, 2021년 1분기 중 부실채권 정리규모는 2.7조원으로 전분기(3.4조원) 대비 0.7조원 감소했으나, 전년 동기(2.4조원) 대비 0.03조원 증가했습니다 국내은행의 원화대출 연체율은 2016년 8월 0.87%를 기록한 이후 하향세를 나타내고 있으며 2021년 3월말 기준 1개월이상 원리금 연체 기준 원화대출 연체율은 0.28%를 기록하고 있습니다. 최근 국내은행의 건전성 지표가 비교적 양호한 수준을 유지하고 있으나, 경기침체가 지속중인 상황에서 금리 상승 시 이익창출력 개선보다 대손비용 증가 효과가 더욱 크게 나타날 수 있습니다. 기업과 가계여신에서는 금리상승을 견디지 못하는 한계차주를 중심으로 연체 및 부실이 증가할 우려가 나타날 수 있으므로 이를 얼마나 효과적으로 관리하는지 여부는 향후 은행의 자산건전성에 중대한 영향을 미칠 것으로 보입니다. 따라서 투자자께서는 이점 역시 유의하시기 바랍니다. 다. 성장성 제한에 따른 수익성 저하 위험 가계대출은 2015년~2017년 과거 추세대비 2배 이상 빠르게 증가하였습니다. 2004년~2014년 연평균 60조원 상승했던 것과 달리 2015년부터 2016년까지 연평균 129조원이 증가하였습니다. 특히 취약부문(제2금융권, 자영업자 대출)이 빠르게 증가한 것으로 나타났는데, 이는 저금리 지속으로 차입비용 감소, 가계의 자산운용 형태 다변화, 주택시장 호조 등에 기인한 것입니다. 정부는 기준준금리 인상 시 취약차주를 중심으로 상환부담 증가 및 부실화 우려 등을 관리하기 위하여 '주택시장 안정화 방안('17.8.2)'대책, '가계부채 종합대책('17.10.24)', '주택 시장 안정 대책('18.9.13)', '주택시장 안정화 방안('19.12.16)', '투기수요 차단을 통한 주택시장 안정적 관리 기조 강화('20.02.20)' 등을 발표했습니다. 주택담보대출 및 전세자금대출에 대한 기준이 엄격해지면서, 주택시장은 전국적으로 지속적인 안정세를 보이며 가계대출 규모도 2019년까지 감소했습니다. 하지만 2020년 가계대출은 코로나19로 인한 생계자금 수요, 주택거래 확대, 저금리에 따른 차입부담 경감 등의 영향으로 높은 증가세를 보였습니다. 주택담보대출은 주택거래 확대, 주택가격 상승에 따라 예년대비 증가세가 확대되었으며, 기타대출은 생계자금수요, 저금리에 따른 자산투자 수요 확대에 따라 신용대출을 중심으로 증가세가 확대되었습니다. 반면, 신용대출은 '가계대출 관리방안' 시행(2020.11.30) 및 은행권의 자체 신용대출 관리 강화 등으로 2020년 12월 0.4조원 증가하며 11월 대비 7.0조원 축소, 2019년 12월 대비 1.2조원 축소하여 증가폭이 크게 둔화되었습니다. 금융당국은 취약차주 중심의 상환부담 증가 및 부실화 우려 등을 관리하기 위하여 '가계부채 관리방안'을 4월중 발표하기로 하였으며, 총부채원리금상환비율(DSR) 관리기준의 차주단위로 단계적 전환 등을 선언하였습니다. 이러한 주택시장 안정화 정책 및 가계부채 완화 정책은 향후 가계부채 성장을 둔화시키는 요인으로 작용할 것으로 보이며, 국내 시중은행의 수익성을 제한하는 요인이 될 수 있다는 점 투자자께서는 유의하여 주시기 바랍니다. 라. 정부의 규제와 정책 영향에 따른 위험 은행업은 정부의 규제와 더불어 정책적 보호를 받는 핵심 기간산업이자 내부산업으로서 안정적인 사업기반과 높은 진입장벽을 보유하고 있습니다. 국내은행의 이익 중 국내이익 비중이 95% 이상을 차지하는 가운데 은행은 과거 위기 시마다 금융시스템의 안정을 위해 정부의 강도 높은 감독과 공적자금 같은 정부 차원의 지원을 받아왔습니다. 또한 감독당국의 규제와 공익성 등의 정부정책에도 많은 영향을 받아왔습니다. 바젤III 규제에 따라 자본적정성 규제, 레버리지비율 규제, 유동성 규제를 받고 있으며, 채권자 손실부담 규제(Bail-in)도 도입될 가능성이 있습니다. 또한 예대율 규제에 따른 자산구성 및 자금조달구조 수립이 필요하며, 가계부채 종합 대책 및 후속 대응방안 등 정부 및 금융감독 당국의 정책, 규제에 따라 은행의 수익성에 부정적인 영향이 초래될 수 있습니다. 따라서 투자자들께서는 정부 및 금융감독 당국의 규제에 각별히 유념하여 신중히 검토한 후 투자하시기 바랍니다. 마. IFRS9 도입에 따른 위험 2018년부터 IFRS9 제도 도입으로 금융자산 분류 기준 및 대손충당금 적립 기준이 변경되었습니다. IFRS9 금융상품의 분류 및 평가의 주된 내용은 ① 금융자산 분류 기준변경 및 ② 대손충당금 설정기준 변경(발생손실모형 → 기대신용손실모형)입니다. 이에, 1)기존 회계기준에 준하여 당기손익 인식으로 처리하지 않은 금융상품의 규모 및 비중이 큰 금융기관들 혹은 2)신용등급 하락 위험성이 높은 기업에 대한 대출채권/유가증권을대거 보유하고 있는 금융기관들의 경우 새로운 회계기준을 도입함으로써 손익이 변동할 수 있으며, 이로 인하여 투자전략 등에 영향을 받을 것으로 예상됩니다. 또한 향후 국내 은행이 적립해야 하는 대손충당금 규모가 상당수준 증가할 가능성이 있으며, IFRS9 최초 적용 시 대손충당금 증가에 따른 이익잉여금 감소가 자본적정성 지표에 부정적인 영향을 미칠 것으로 예상됩니다. 이에 투자자들께서는 이점 유의하시기 바랍니다. 바. 핀테크 산업의 도입 및 성장에 따른 위험 핀테크란 금융(Financial)과 기술(Technology)의 합성어로, 금융과 정보통신기술(IT)의 결합을 통해 각종 금융 서비스를 제공하는 새로운 산업을 말합니다. 금융위원회는 2015년 5월 6일 제3차 규제개혁장관회의에서 '핀테크 산업 활성화 방안'을 발표하였고, 2015년 12월부터 은행을 중심으로 핀테크 산업 필수 요건인 비대면 실명인증 제도가 시행되었습니다. 또한, 금융지주회사법·은행법·금융산업의 구조개선에 관한 법(금산법)의 유권해석을 통해 금융회사가 핀테크 기업에 대해서는 출자할 수 있도록 하겠다고 밝혔습니다. 정부는 2018년 3월 '핀테크 활성화 방안'을 발표하였으며, 금융혁신 달성을 위하여 1) 혁신적 금융서비스 실험·지원, 2) 금융권 서비스 고도화, 3) 핀테크 시장 확대, 4) 핀테크 혁신 리스크 대응의 4가지 정책방향을 제시했습니다. 나아가, 금융위원회는 2019년 핀테크 산업의 체계적인 집중지원을 위한 6대 추진전략(①금융규제 샌드박스 적극운영, ②낡은 규제 혁파, ③핀테크 투자확대, ④신산업분야 육성, ⑤글로벌 진출 지원, ⑥디지털 금융ㆍ보안 강화)을 수립하고, 규제혁신의 추진 방안을 발표하였습니다. 또한, 2019년 12월 4일 핀테크 분야 혁신 활성화를 위해 「금융혁신 가속화를 위한 핀테크 스케일업 추진전략」을 발표하였습니다. 금융과 정보통신기술(IT)의 결합을 통해 각종 금융 서비스를 제공하는 핀테크 사업의 등장으로 기존 은행들은 해당 기술을 활용한 새로운 금융서비스를 제공 할 수 있는 기회가 생긴 반면, 비금융 기업도 핀테크 시장에 진출이 가능하게 되어 새로운 환경에 직면하게 될 수도 있습니다. 따라서 해당 업종의 사업환경이 변화하고 있는 시점에서 투자자들께서는 현재의 상황뿐만 아니라 추후의 상황 변화까지 충분히 고려하여 투자하시기 바랍니다. 사. 인터넷전문은행 도입에 따른 위험 금융위원회는 금융혁신 및 은행산업의 경쟁 제고를 위해 2018년 12월 24일 인터넷전문은행 신규인가 추진계획을 밝혔습니다. 이후 2019년 01월 17일 혁신 ICT 기업 등이 34% 지분을 보유하는 인터넷전문은행을 설립할 수 있도록 한 인터넷전문은행법이 시행된 후 2021년 8월 현재까지 케이뱅크와 카카오뱅크가 정식 서비스를 제공하고 있습니다. 2019년 12월 예비인가를 획득한 토스뱅크는 정식 서비스 제공 준비 중에 있습니다. 금융위원회는 예비인가를 거쳐 2021년 06월 토스뱅크에 대한 은행업을 인가하였습니다. 이렇게 인터넷전문은행이 도입되면서 온라인 업무에 따른 비용절감 효과, 상품개발 촉진 등 긍정적인 효과가 나타날 수 있는 반면, 은행 플레이어의 추가 진입에 따른 가격 경쟁, 은행의 수익성 저하 등 부정적 요인도 발생할 수 있습니다. 이에 은행업의 경쟁환경은 더욱 치열해 질 전망입니다. 이는 당행에도 직ㆍ간접적인 영향을 미치므로 투자자께서는 이 점 유의하시기 바랍니다. 아. 국내외 경기 둔화 우려에 따른 금융환경 변화 위험 국내외 경기 불확실성에 따른 리스크는 금융산업에 많은 영향을 미치고 있으며, 이로 인해 은행업은 직ㆍ간접적으로 영향을 받고 있습니다. 2021년 05월 경제전망보고서를 통해 국내 경기는 글로벌 경기회복 등으로 수출과 설비투자의 호조가 이어지는 가운데 민간소비도 개선흐름을 보이면서 회복세가 확대될 것이라고 전망했습니다. 특히 최근 선진국은 백신접종 확대로 경제활동이 차츰 정상화되면서 경기회복세가 강화되고 있으며, 향후 미국의 대규모 재정확대, 방역조치 완화 등이 글로벌 경기 회복을 견인할 것으로 예상됩니다. 미국은 경기 회복세가 강화될 전망이며, 금년 들어 대규모 경기부양책, 백신접종 확대에 따른 경제활동 재개 등으로 회복세가 본격화될 것으로 예상됩니다. 앞으로도 pent-up 소비 확대 및 대규모 추가 부양책 등이 빠른 회복세를 뒷받침할 것으로 예상됩니다. EU는 올 2분기부터 회복세가 재개될 전망이며 또한 앞으로 글로벌 수요개선, 경제회복기금 집행 등으로 EU의 경기회복세가 점차 확대될 것으로 예상됩니다. 이러한 코로나19 장기화에 따른 실물경기위축, 국내외 경제정책 변화에 따른 금융시장 변동성 확대, 보호무역주의 확산에 따른 환율 변동성 확대 및 수출여건 악화 등이 발생할 경우 경기회복세 및 금융환경에 부정적으로 작용할 수 있으며, 이는 당행 및 국내 은행의 사업 영위에 직ㆍ간접적으로 영향을 미칠 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. 자. 자금세탁방지 의무 강화에 따른 위험 금융회사의 자금세탁방지 의무가 국내 뿐만 아니라 국제적으로 강화되고 있습니다. 최근 국내 금융당국의 검사는 국제기구 및 미국 금융당국의 검사와 마찬가지로 자금세탁방지체계의 형식적 준수가 아닌 실질적 운영 효과성을 중점 평가하는 추세입니다. 평가 결과는 금융업의 대외경쟁력과 직결되어 금융회사들 입장에서는 위협 요인이며, 주요국의 제재조치 강화로 자금세탁규제 금융기관의 건전성을 악화시킬 수 있습니다. 한편, 자금세탁방지/테러자금조달금지(AML/CFT) 정책협의회의 '국제자금세탁방지기구(FATF) 상호평가 대응방향'(2018.11.27) 자료에 따르면, 한국은 FATF 강령(Mandate)에 따라 2019년 7월 자금세탁방지와 테러자금조달금지 운영에 대하여 상호평가를 진행했으며, 상호평가 결과는 2020년 2월 FATF 총회에서 승인되었습니다. 해당 평가는 국제사회가 우리나라의 자금세탁방지 및 테러자금조달금지 제도를 점검하는 것으로, 그 결과는 우리나라 금융 및 사법 시스템 투명성의 척도가 될 것으로 보입니다. 또한, 해당 평가 결과에 따라 후속점검을 받으며, 부정적인 평가를 받을 시 국가 대외신인도, 수출기업의 금융비용, 환거래 등에 영향을 받을 수 있습니다. |

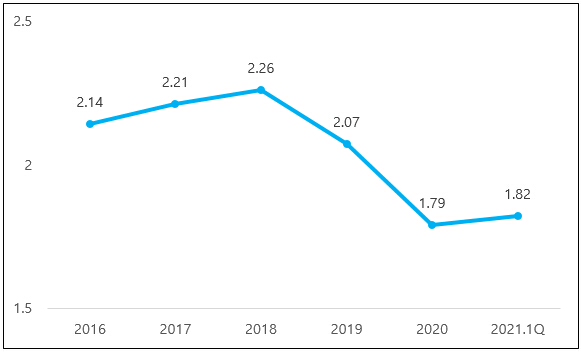

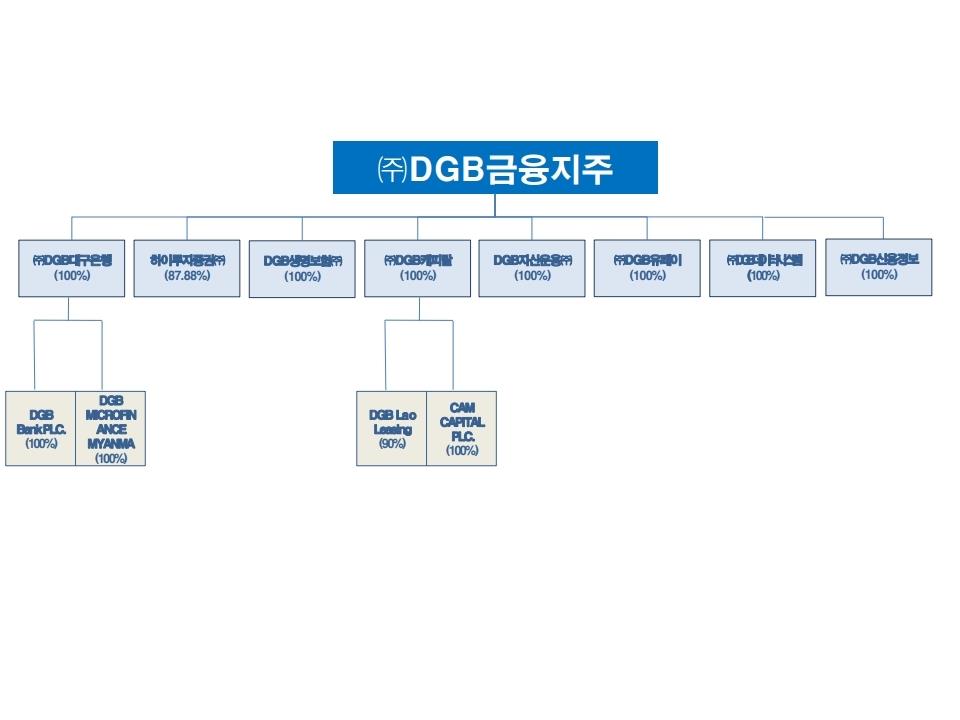

| 회사위험 | 가. 대구 및 경북지역에 편중된 영업기반에 따른 위험 당행은 대구 및 경북지역을 주된 영업기반으로 하는 지방은행으로 2011년 5월부터 DGB금융지주의 100% 자회사가 되었습니다. 2020년말 지방은행 기준 시장점유율은 원화예수금 29.10%, 원화대출금 27.21%를 나타내고 있습니다. 그러나 주요영업 지역이 대구·경북지역으로 한정 되어있어 지역의 가계 및 기업의 경제상황에 크게 영향을 받을 수 밖에 없는 구조이며, 중소기업이 발달한 지역경제 특성상 경기변동에 민감한 중소기업여신 비중이 높아 중소기업 차주상환능력 저하에 따른 대손비용증가 등이 영업상의 한계로 작용할 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. 나. 순이자마진(NIM) 하락 추세에 따른 수익성 저하 가능성 위험 2021년 1분기말 당행의 순이자마진(NIM)은 1.82%로 2021년 1분기말 국내 은행 평균 1.43% 보다 0.39%p. 높습니다. 2021년 1분기말 총자산이익률(ROA)은 0.58%로 2021년 1분기말 국내은행 평균 0.73%를 하회하고 있습니다. 2021년 1분기말 기준 신종코로나바이러스 확산의 장기화와 함께 경기둔화 우려가 커지면서 시장금리는 저금리 기조를 유지하고 있으며, 정부의 가계부채 규제로 대출자산 확대를 통한 수익창출에도 한계가 있는 상황입니다. 이러한 기조가 지속될 경우 향후 당행의 NIM(순이자마진) 역시 하락할 수 있습니다. 2015년부터 시행중인 바젤Ⅲ 유동성커버리지비율(LCR) 규제(고유동성자산/향후 1개월 간 순현금유출액≥100%) 또한 은행의 수익성에 다소 부담요인으로 작용할 것으로 전망됩니다. 이러한 정책의 변화는 당행의 수익성에 부정적인 영향을 미칠 수 있으므로, 투자자분께서는 이 점 유의해주시기 바랍니다. 다. 자산건전성 저해 가능성에 따른 위험 당행의 2021년 1분기말 고정이하여신비율은 0.61%로 일반은행 평균(0.46%) 및 지방은행 평균(0.59%) 대비 높은 수준으로 나타났습니다. 반면 고정이하여신채권에 대한 대손충당금적립률은 109.25%로 일반은행 평균(141.08%)보다는 저조하지만 지방은행 평균(107.02%) 과는 비슷한 양상을 보이고 있으며 당행의 담보 및 보증 대출 비중이 높은 점은 낮은 충당금적립률을 보완해 준다고 볼 수 있습니다. 최근 국내은행의 건전성 지표가 비교적 양호한 수준을 유지는 하고 있으나, 향후 국내 부동산 경기에 대한 우려, 소득 대비 과도한 가계대출 부담, 글로벌 경제 불안의 지속, 국내 경기둔화에 따른 제조업체 및 중소기업들의 부실화 가능성이 상존하고 있습니다. 투자자께서는 이점 유의하여 주시기 바랍니다. 라. 바젤 Ⅲ 제도 하에서 자본적정성 미충족 가능성에 따른 위험 2021년 1분기말 기준 총자본비율은 16.59%이며, 기본자본비율(Tier 1)은 14.87%, 보통주자본비율(C-Tier 1)은 13.20%로 자본보전완충자본(2.5%)를 포함한 바젤III의 2019년 기준 최소 규제자본 비율(총자본자본비율 10.5%, 기본자본비율 8.5%, 보통주자본비율 7.0%)을 충족하고 있습니다. 2016년 1월부터 자본보전완충자본, 경기대응완충자본 규제가 도입된 가운데, 금융위원회는 은행업감독규정 개정을 통해 국내 '시스템적 중요 은행 및 은행지주회사(D-SIB)' 선정 및 추가자본 부과 근거를 마련하고 시스템적 중요도 평가를 거쳐 D-SIB를 선정해 오고 있습니다. 당행은 2021년도 D-SIB로 선정되지 않음에 따라 2021년 중 1%의 추가자본 적립 의무가 부과되지 않습니다. 하지만 향후 정책 등의 변화가 이루어질 경우 당행이 D-SIB로 선정될 가능성을 배제할 수 없기 때문에 투자자께서는 이점 유의하시기 바랍니다. 마. 조달비용 상승 가능성에 따른 위험 2020년 초 중국과 아시아를 중심으로 시작된 신종코로나바이러스가 미국,유럽 등으로 확산되며 장기화될 조짐이 보이자 FOMC는 2020년 3월 3일 1.50%~1.75%에서 1.00%~1.25%로 0.5%p.를 인하한데에 이어, 3월 15일에는 0.00%~0.25%로 1%p. 인하하는 등 한달 새 1.5%p.의 금리인하를 단행하였습니다. 2020년 1월과 2월에 기준금리를 동결하였던 한국은행도 2020년 3월 16일 임시회의를 개최하여 기준금리를 1.25%에서 0.75%로 인하하였으며, 5월 28일 기준금리 0.5%로 추가적으로 금리를 인하하였습니다. 현재 미국의 기준금리는 0.00% ~ 0.25%, 한국의 기준금리는 0.50% 수준을 유지하고 있습니다. 당행은 2021년 1분기말 기준 조달자금의 73.17%(원화예수금+외화예수금)를 예수금으로 조달하고 있어 예수금 중심의 안정적인 자금 조달 구조를 보유하고 있습니다. 그 중 원화예수금의 비중은 71.95%로 전체 자금 조달에서 가장 큰 부분을 차지하고 있어 당행의 전체조달 비용에서 가장 중요한 부분을 차지하고 있습니다. 2021년 1분기말 기준 조달금리는 0.72% 수준으로 2020년말(0.93%) 대비 0.21%p.하락하였습니다. 최근 국내 시장금리는 하락세를 보이고 있으나, 국내외 경제 및 정치적 상황과 통제 불가능한 다양한 시장 변수들로 인해 그 방향성의 예측이 어려우며, 향후 시장 금리가 상승세를 나타낼 가능성을 배제할 수 없습니다. 향후 기준금리의 상승은 당행의 자금조달 비용과 연결되어 수익성에 부정적 영향을 미칠 수 있습니다. 따라서 투자자들께서는 당행의 자금조달 위험에 대해 주의하시기 바랍니다. 바. 성장성 제한 가능성에 따른 위험 최근 부동산 업황 호조에 따라 대출채권 자산이 꾸준히 증가하면서 2021년 1분기말 당행이 보유중인 대출채권(원화대출금+외화대출금) 자산은 45조 7,712억원으로 2020년말 42조 7,846억원 대비 2조 9,866억원이 증가하였습니다. 당행의 원화대출금 구성 추이를 보면 가계 대출 비중은 30% 내외에서, 기업대출 비중은 65% 내외에서 유지되고 있습니다. 최근 정부 당국은 2019년 12월 16일에 강도 높은 부동산 대책을 내놓았습니다. 해당 정책은 투기적 대출수요를 차단하기 위해 15억원을 초과하는 아파트의 경우 주택담보대출(LTV)을 원칙적으로 금지하고 9억원을 초과하는 주택의 경우 LTV 한도를 일부 축소(9억 초과분에 대해 LTV 20% 적용)하기로 하였습니다. 이러한 고강도 대출규제 정책에 따라 부동산 시장이 위축될 것으로 예상되며, 이러한 상황이 지속될 경우 은행의 성장성/수익성을 제한하는 요인으로 작용할 수 있습니다. 따라서 투자자께서는 이점 역시 유의하시기 바랍니다. 사. 우발 및 약정사항에 따른 위험 증권신고서 제출일 기준 진행중인 소송사건은 당행 제소 8건(소송금액 19,413백만원), 당행 피소21건(소송금액16,540백만원)이 있습니다. 현재 계류 중인 소송사건에 대해서는 그 결과를 합리적으로 예측할 수 없으나, 소송의 결과에 따라 재무 상태에 일정 부분 영향을 미칠 수 있습니다. 또한 2020년말 연결 기준 영업활동과 관련하여 확정 지급 보증한 금액이 4,224억원이 존재합니다. 이외에도 지급보증 및 약정에 따른 지급보증충당부채를 충분히 숙지하시고 투자의사결정을 하시기 바랍니다. 향후 소송 및 지급보증 등 결과에 따라 당행의 수익성에 부정적인 영향을 미칠 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 아. DGB금융지주 계열회사로서의 위험 당행의 지주회사인 (주)DGB금융지주는 2011년 5월 출범한 지방금융지주회사로 2021년 1분기말 기준 (주)대구은행, 하이투자증권(주), DGB생명보험(주), (주)DGB캐피탈, DGB자산운용(주), (주)DGB유페이, (주)DGB데이터시스템, (주)DGB신용정보 총 8개 자회사를 지배하고 있으며, 당행은 DGB금융지주의 핵심 은행자회사로서 지속적인 배당을 지급하고 있습니다. 2021년 1분기말 기준 (주)DGB금융지주의 연결 총자산은 83.50조원으로 그 중 당행(61.85조원)이 차지하는 비중은 74.07%이며, DGB금융지주의 당기순이익은 1,361억원으로 당행(915억원)이 차지하는 비중은 67.23%입니다. (주)DGB금융지주의 주력 은행자회사인 당행의 그룹 내 비중을 고려할 때 타계열사의 부실 발생시 당행의 재무적 지원 가능성이 커 재무적 부담이 가중될 수 있습니다. 당행의 지주회사인 (주)DGB금융지주는 비은행 부문 확대를 통한 사업다각화를 위하여 2018년 10월 하이투자증권을 인수함에 따라 금융투자 부문이 확대되었으며, 앞으로도 비은행 부문의 사업확대를 통하여 당행에 대한 의존도는 점차 낮아질 것으로 판단됩니다. 다만 향후 계열사들의 경영악화가 발생할 경우 당행에 부정적인 영향을 미칠 수 있으니 투자자들께서는 이점 꼭 유의하셔서 투자의사결정을 내려주시기 바랍니다. 자. 당행 평판 리스크 하락 위험 은행의 평판은 투자자, 고객 및 규제 당국과의 관계 유지에 있어서 중요한 사항입니다. 당행의 소송/재판, 거래 행위에 대한 규제 당국 또는 고객의 조사, 잠재적인 이해상충에 대한 대처 미흡, 재무 상태에 대한 불확실성, 임직원의 위법행위 등 여러가지 사안으로 인해 당행의 평판이 손상될 수 있습니다. 2018년 9월 당행의 채용 비리 및 업무상 횡령, 배임 혐의 등으로 박인규 前 은행장과 임직원이 실형 및 집행유예 선고를 받았으나, 2019년 10월 17일 대법원은 이를 기각하였습니다. 또한 최근 라임자산운용이 펀드 유동성 부족으로 약 1조 6천억원 환매 연기를 결정하며 금융감독원은 이에 대한 검사에 착수하였으며, 해외금리 연계 파생결합상품(DLS, DLF)도 원금 손실 구간에 접어들면서 상품 투자자들의 손실 가능성이 제기되고 있습니다. 현재 당행은 관련된 상품을 보유하고 있지는 않으나, 이러한 펀드환매 사태는 향후 개인고객을 대상으로 소매영업활동을 하는 당행에 영향을 미칠 수 있습니다. 이러한 평판 리스크 하락은 당행에 부정적인 영향을 미칠 수 있음을 유의하셔서 투자의사결정을 내려주시기 바랍니다. 차. 개인정보 유출과 관련된 위험 당행은 고객정보 유출 시 발생 가능한 위험요인들에 대비하여 일련의 고객정보 접근에 대한 조직체계를 정비하고 내부통제 및 고객정보에 대한 보안을 강화하는 등 고객정보 보호를 위해 만전을 기하고 있습니다. 그러나, 이러한 당행의 고객정보 보호 노력에도 불구하고 향후 고객정보 유출사고 발생 시, 은행에 재무적ㆍ비재무적인 중대한 부정적인 영향을 미칠 수 있는 잠재적 위험요인이 상존하고 있음을 유의하시기 바랍니다. |

| 기타 투자위험 | 가. 사채의 상각조건 본 사채는 당행이 「금융산업의 구조개선에 관한 법률」(이하 '금산법')에 따라 부실금융기관으로 지정되었을 경우, 통지나 공시 또는 상각의 신청과 같은 특별한 행위나 조치가 없더라도 지정일로부터 3영업일이 되는 날에 자동적으로 본 사채 투자자의 의사와 무관하게 상각의 효력이 발생하여 원리금 전액을 영구적으로 받지 못하게 되는 매우 위험한 상품에 해당합니다. 부실금융기관 지정 이후 해제가 된다 하더라도 원리금은 회복되지 않습니다. 이러한 본 사채의 위험과 관련하여 충분히 숙지하신 후 투자에 임하시기 바랍니다. 가-1. '부실금융기관 지정' 기준 당행의 자본여력 당행이 부실금융기관으로 지정되기 위해서는 2021년 1분기말 연결기준으로 당행의 보유자산에 대하여 약 4조 5,977억원 이상의 손실이 발생해야 합니다. 또한 금융당국에 의해 위험가중자산에 대한 총자본비율이 100분의 4미만 또는 기본자본비율 100분의 3.0 미만 또는 보통주자본비율 100분의 2.3 미만인 경우 당행은 부실금융기관 지정 이전에 '부실금융기관 결정을 위한 자산과 부채의 평가 및 산정대상이 되는 은행'으로 산정될 수 있습니다. 당행의 경우 보유자산에 대하여 약 3조 641억원 이상의 손실이 발생시 위험가중자산에 대한 보통자자본비율이 2.3% 미만이 되어 '부실금융기관 결정을 위한 자산과 부채의 평가 및 산정대상이 되는 은행'으로 지정될 수 있습니다. 당행의 자본여력은 충분한 것으로 보이지만, 아직 경험하지 못한 새로운 유형의 위기가 발생하였을 경우(IMF외환위기를 능가하는 금융위기의 발발 혹은 급격한 신용경색상황이나 대규모 뱅크런 등) 위 결과는 크게 달라질 수 있으니, 투자자들은 이점에 유의하여 주시기 바랍니다. 가-2. 상각 가능성 분석 : 당행 스트레스 테스트 및 여신현황 기준 상각가능성 당행은 기본, 심각, 최악의 경우 및 2년차 경영환경 시나리오에 대하여 스트레스테스트 수행하고 있으며 2020년말 기준으로 스트레스테스트를 시행한 결과, 최악 시나리오1년차에서도 당행의 총자본비율은 14.75%, 기본자본비율 13.23%, 보통주자본비율 11.62%가 되므로, 본 사채의 상각사유 발생 가능성은 낮은 것으로 판단됩니다. 그러나 동 분석의 기준 시점이 2020년말 기준이고, 그 이후 당행의 총자본, 기본자본, 보통주자본, 위험가중자산의 변동 및 경제환경 변화를 반영하지 못한다는 점 및 예상을 뛰어넘는 극단적 시나리오의 발생, 비계량 리스크, 평판리스크, 전략리스크 등의 실현, 우연한 사건 등이 발생하는 경우 분석결과와 실제 수치와의 차이가 클 수 있다는 한계를 배제할 수 없습니다. 또한 이러한 예상치 못한 상황의 발생으로 본 사채의 상각사유가 발생할 수 있다는 점을 유의하시기 바랍니다. 가-3. 상각사유 발생시 상각절차 금융위원회의 부실금융기관 지정 결정이 있으면, 통지나 공시 또는 상각의 신청과 같은 특별한 행위나 조치가 없더라도 지정일로부터 3영업일이 되는 날에 자동적으로 본 사채 투자자의 의사와 무관하게 상각의 효력이 발생합니다. 이와 관련하여 당행이 부실금융기관으로 지정되었을 때에는 관련 규정에 따라 이를 구체적으로 공시할 예정입니다. 또한, 당행은 투자자를 비롯한 일반 대중이 당행에 대한 부실금융기관 지정 사실 및 그 효력 발생일 등에 관한 상세한 정보를 알 수 있도록 지체없이 공고하겠습니다. 다만, 본 사채의 투자자들에게 개별적인 통지절차는 마련되어 있지 않습니다. 공시를 통한 부실금융기관 지정의 발생여부를 확인할 의무는 개별 투자자들에게 있으며, 공시여부가 상각의 효력발생에 직접적인 영향을 줄 수 있는 것인지에 대한 별도의 규정이 마련 되어 있지 않으므로, 투자자들은 이점에 대한 각별한 유의가 요구됩니다. 가-4. 부실금융기관이라는 행정처분에 대한 쟁송가능성 본 사채의 투자자가 부실금융기관의 지정이라는 행정처분에 대하여 취소소송 등의 행정소송으로 그 유효성이나 적법성을 다툴 수 있는지 여부에 관하여는 법률적 불명확성이 존재합니다. 또한 취소소송 등이 제기된 경우 상각의 효력, 부실금융기관 지정처분 취소 시 상각의 효력과 부실금융기관 지정의 취소가능성 등에 관한 투자자의 면밀한 검토가 필요하오니, 투자자들은 이에 대한 내용을 확인하시기 바랍니다. 가-5. 상각사유 발생 후 효력 발생 전까지의 본 사채 양도가능성 은행업법, 자본시장법 등의 관련 법령은 상각형 조건부자본증권의 상각사유가 발생한 후 효력이 발생하기 전까지 해당 사채의 양도를 제한하는 규정을 두고 있지 아니하므로, 이 기간 동안 본 사채를 타인에게 양도하는 것이 법률상 제한되지는 아니합니다. 다만 상각이 예정되어 있는 본 사채가 실제로 양도될 가능성은 낮아 보이고 만약 본 사채가 상각이 예정될 경우 당행은 관련 사실을 당행 홈페이지 및 하나 이상의 일간지 등에 게시함으로써 추가적인 투자자의 손실을 막기위해 노력할 예정입니다. 나. 후순위성에 따른 위험 본 사채는 특약(본 신고서 내 제1부 모집 또는 매출에 관한 사항 - II.증권의 주요권리 내용 '바. 본 사채에 대한 세부사항' 참조) 에 의하여 후순위조건이라는 불리한 조건이 포함되어 있습니다. 특약 제1조 및 제2조에 의거하여, 본 사채는 파산/회생/청산/외국에서의 도산 등의 경우에 모든 선순위 채권자보다 변제가 후순위입니다. 투자자는 이 점에 유의하여 주시기 바랍니다. 다. 환금성 제약에 따른 위험 본 사채는 상각조건이 포함되는 유형의 10년 만기 사채로서, 본 사채의 보유자는 어떠한 경우에도 당행에 대하여 본 사채의 조기상환을 요구할 수 없으며, 본 사채의 발행자는 어떠한 경우에도 중도상환이 허용되지 아니합니다. 한편 본 사채의 보유자가 해당 사채를 매각할 경우 거래량 부족으로 인해 장기간 현금화가 어려울 수 있습니다. 특히 당행이 신용경색 등의 어려움을 겪게 될 경우, 사채의 환금성은 더욱 떨어질 것으로 예측됩니다. 투자자들은 이점 유의하여 주시기 바랍니다. 라. 본 사채 발행 후 자본비율 관련사항 본 사채의 발행목적은 보완자본의 확충입니다. 당행의 2021년 1분기말 BIS비율은 총자본비율 16.59%, 기본자본비율 14.87%, 보통주자본비율 13.20%입니다. 2021년 1분기말 기준에 위험가중자산의 증감이나 당기순이익 변동은 감안하지 않고, 비교의 편의를 위하여 본건 발행분(1,000억원)만 반영하여 산출한 결과 당사의 예상 총자본비율 및 보완자본비율은 각각 16.95%, 2.09%로 본 사채 발행 이전 대비 각 0.36%p상승할 것으로 추정됩니다. 투자자께서는 이 점 투자에 참고하시기 바랍니다. 마. 조건부자본증권의 신용등급에 따른 위험 본 사채는 상각조건이 포함되는 새로운 유형의 사채로서, 당행의 무보증 선순위 사채 신용등급 AAA 등급 대비하여 2 등급 아래인 AA0 등급을 한국기업평가, NICE 신용평가로부터 부여 받았습니다. '미래상환가능성'으로 압축되는 신용등급의 본래적 의미가 본 사채의 평가에도 적용되고 있지만, 상각형 조건부자본증권의 신용등급 평가기준 자체가 최근 새로이 정립되었다는 점, 그리고 해당 평가방법론의 역사적 검증이 이루어지지 않았다는 점 때문에 아직 그에 대한 시장의 신뢰는 확인되지 않은 상태입니다. 더불어 외부적 규제변화 등에 의하여 신용등급은 변동 가능하며 투자자들은 이점 유의하여 주시기 바랍니다. 바. 본 사채의 회계처리 관련 사항 본 사채는 보완자본 확충을 목적으로 하는 상각형 조건부자본증권(후순위채권)으로서 IFRS 회계기준 상 부채로 분류됩니다. 기타기본자본 확충을 목적으로 하고 자본으로 인정될 수 있는 신종자본증권 형태의 조건부자본증권과는 엄연히 구분됩니다. 이에 유의하여 주시기 바랍니다. 사. 기타사항 : 공모일정 변경 가능성과 본 증권신고서의 의의 본 증권신고서 상의 공모일정은 확정된 것이 아니며, 금융감독원의 심사과정에서 일정이 변경될 수 있습니다. 증권신고서의 기재사항은 금융감독원 공시심사과정에서 정정사유가 발생할 경우 변경될 수 있음을 투자자께서 유의하시기 바랍니다. 특히 정정사유 발생에 따른 신고서 정정요구는 사채의 수요예측 기간 이후에도 발생할 수 있사오니, 투자자들은 이점에 특별히 유념하여 주시기 바랍니다. '자본시장법' 제120조 제3항에 의거, 이 신고서 효력의 발생은 신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당행의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는데 참조하시기 바랍니다. 아. 본 사채 등록 관련 사항 본 사채의 경우 "주식·사채 등의 전자등록에 관한 법률"에 따른 전자등록으로 발행하므로 실물채권을 발행하지 않으며, 한국예탁결제원의 전자등록계좌부에 전자등록합니다. 자. 은행 현황 확인방법 본 사채는 조건부자본증권으로서 만기도래 이전에 상각의 사유가 발생하는 경우, 원리금에 대하여 영구히 전액에 대하여 손실이 발생하게 됩니다. 따라서 투자자들께서는 본 사채의 만기도래일까지 상각 사유의 발생가능성과 관련하여 자본 적정성과 보유자산의 건전성 등을 지속적으로 모니터링할 필요가 있습니다. '정기보고서 등 DART 공시자료는 [http://www.dart.fss.or.kr]에서, '대구은행 바젤Ⅲ 자본적정성 공시'는 [http://www.dgb.co.kr]에서, '금감원 금융통계정보시스템'의 통계자료는 [http://fisis.fss.or.kr]에서 확인 가능합니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 420813 | (단위 : 원, 주) |

| 채무증권 명칭 | 상각형 조건부자본증권 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

100,000,000,000 | 모집(매출)총액 | 100,000,000,000 |

| 발행가액 | 100,000,000,000 | 이자율 | 2.73% |

| 발행수익률 | 2.73% |

상환기일 | 2031년 08월 13일 |

| 원리금 지급대행기관 |

(주) 대구은행 서울영업부 |

(사채)관리회사 | - |

| 신용등급 (신용평가기관) |

AA0(한국기업평가) / AA0(NICE신용평가) | ||

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 교보증권 | - | 4,000,000 | 40,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | DB금융투자 | - | 2,000,000 | 20,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 한양증권 | - | 2,000,000 | 20,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 하나금융투자 | - | 2,000,000 | 20,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2021년 08월 13일 | 2021년 08월 13일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 모집 또는 매출총액 | 100,000,000,000 |

| 발행제비용 | 230,020,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 |

▶ 본 사채 발행을 위해 2021년 07월 20일에 교보증권(주)와 대표주관계약을 체결함. |

||

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

대구은행(후)4208이120A13(지) 상각형 조건부자본증권(후순위채)

| 회 차 : | 420813 | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 상각형 조건부자본증권(후순위채) | |

| 구 분 | 무기명식 무보증 상각형 조건부자본증권(후순위채) | |

| 전자등록총액 | 100,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익율(%) | 2.73 | |

| 모집 또는 매출가액 | 사채 전자등록총액의 100.0% | |

| 모집 또는 매출총액 | 100,000,000,000 | |

| 각 사채의 금액 | 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | 2.73 |

| 변동금리부 사채이자율 |

- | |

| 이자지급 방법 및 기한 |

이자지급 방법 |

본 사채의 이자는 발행일로부터 만기일 전일까지의 기간동안 매 3개월 후급으로 지급한다. 다만 이자지급 기일이 은행의 휴업일에 해당할 경우 그 다음 첫번째 영업일에 지급하되, 그 같이 늦추어 지급하더라도 늦추어진 일수에 대하여는 따로 이자를 계산하여 지급하지 아니한다. |

| 이자지급 기한 |

2021년 11월 13일, 2022년 02월 13일, 2022년 05월 13일, 2022년 08월 13일, 2022년 11월 13일, 2023년 02월 13일, 2023년 05월 13일, 2023년 08월 13일, |

|

| 신용평가 등급 |

평가회사명 | 한국기업평가(주) / NICE신용평가(주) |

| 평가일자 | 2021년 07월 30일 / 2021년 07월 29일 | |

| 평가결과등급 | AA0 / AA0 | |

| 주관회사의 분석 |

주관회사명 | 교보증권(주) |

| 분석일자 | 2021년 08월 02일 |

|

| 상환방법 및 기한 |

상 환 방 법 |

본 사채의 원금은 사채의 만기일에 전액 일시상환한다. 다만 만기일이 은행의 휴업일에 해당할 경우 그 다음 첫번째 영업일에 상환하되, 그 같이 늦추어진 해당일수에 대하여 발행 당시의 표면금리로 단리 계산한 이자를 지급한다. |

| 상 환 기 한 | 2031년 08월 13일 | |

| 납 입 기 일 | 2021년 08월 13일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)대구은행 서울영업부 |

| 회사고유번호 | 00109019 | |

| 【기 타】 | ▶ 본 사채 발행을 위해 2021년 07월 20일에 교보증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 아니함. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식·사채 등의 전자등록에 관한 법률" 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. ▶ 본 사채의 상장신청 예정일은 2021년 08월 13일임. ▶ 당행이 다음에 해당하는 경우 본 사채는 전액 영구적으로 상각되며, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않음. 1. 당행이「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우 ※ 상기 사유가 발생한 날로부터 제3영업일이 되는 날에 상각의 효력이 발생함. ▶ 본 사채는 상각형 조건부자본증권(후순위채)으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열위한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 선순위 무보증채권보다 후순위임. 단, 자기자본으로 인정되는 신종자본증권 형태의 사채와 우선주 그리고 보통주보다는 선순위임. |

|

|

상각형 조건부자본증권(후순위채) 특약 이 특약은 주식회사 대구은행(이하 "발행회사"라 한다)이 발행하는 상각형 조건부자본증권(이하 "본 사채"라 한다)을 매입하고자 하는 거래상대방(이하 "사채권자"라 한다) 간에 적용되는 특약사항을 정한 것으로, 발행회사는 사채권자가 이 특약이 적용되는 것에 동의하여 기명날인 또는 서명한 경우에는 아래의 제 조항을 이해하고 확인한 것으로 간주합니다. 제1조(후순위 특약) ① 파산절차의 경우 본 사채 상환기일 이전에 발행회사에 대해 파산 절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 파산절차에 따른 변제 또는 배당을 받을 수 있습니다. (정지조건) 본 사채 및 본조 제1항 내지 제3항과 동일한 조건이 부가된 증권을 제외한 다른 모든 채권(이하 "선순위채권")이 그 채권전액에 대하여 파산절차 또는 이와 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우 ② 회생절차의 경우 발행회사에 대해 회생절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 회생절차에 따른 변제 또는 배당을 받을 수 있습니다. (정지조건) 선순위채권이 회생계획에서 상환하기로 한 채권 전액에 대하여 회생절차 또는 이와 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우. 다만, 원금에 관하여는 본 사채 상환기일이, 이자에 관하여는 당해 이자지급 기일이 도래한 이후에 한합니다. ③ 청산절차 진행의 경우 본 사채 상환기일 이전에 발행회사에 대해 청산절차(이에 준하는 절차 포함하되, 제1항 및 제2항 제외)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 청산절차에 따른 변제 또는 배당을 받을 수 있습니다. (정지조건) 선순위채권 중 채권신고기간 내에 신고한 채권 및 기타 법률에 의하여 청산에 포함되어야 할 채권 전액이 청산절차에서 변제(공탁 포함)되거나 배당되었을 경우 ④ 외국에서의 도산절차의 경우 외국에서 발행회사에 대해 대한민국법에 의하지 않는 파산절차, 회생절차 또는 이에 준하는 절차(이하 "해당 외국 절차" 라 한다)가 개시되는 경우, 사채권자는 해당 국가의 법령에서 정한 제한 범위 내에서 제1항 내지 제3항의 조건이 충족된 경우에만 해당 외국 절차에 따른 변제 또는 배당을 받을 수 있습니다. 다만, 해당 외국 절차상 당해 조건을 부가하는 것이 허용되지 않을 경우 사채권자는 그 조건에도 불구하고 해당 외국 절차에 따른 변제 또는 배당을 받을 수 있습니다. 제2조(후순위자의 의무) ① 본 사채의 모든 조항은 선순위채권자가 사채권자보다 불리하도록 변경되어서는 안 됩니다. 그러한 변경이 행해진 경우, 그것은 어떤 경우, 어느 누구에게도 유효하지 않습니다. ② 사채권자가 본 특약 제1조 제1항 내지 제4항에 따라 변제 또는 배당을 받을 수 없음에도 불구하고 본 사채 원리금의 전부 또는 일부를 받은 경우 그 수령한 금액을 즉시 발행회사에 반환하여야 합니다. ③ 사채권자가 제1조 제1항 내지 제4항에 따라 본 사채의 원리금을 지급 받을 수 없는 경우, 본 사채에 기한 권리를 자동채권으로 하여 발행회사의 사채권자에 대한 채권과 상계할 수 없습니다. 제3조(중도상환) 본 사채는 중도상환이 불가능합니다. 제4조(무담보) 본 사채는 무담보로 발행되며 발행일 이후 어떠한 형태로도 본 사채의 상환을 담보하기 위한 담보권 설정을 할 수 없습니다. 제5조(상각) ① 발행회사가 다음 각 호의 어느 하나에 해당하는 경우 본 사채는 전액 영구적으로 상각되고, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않습니다. 1. 발행회사가 「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우 ② 상각의 효력은 제1항 각 호의 사유가 발생한 날로부터 제3영업일이 되는 날에 발생합니다. 제6조(교차채무불이행 조건의 배제) 본 사채에는 발행회사가 발행한 다른 채권의 부도시 본 사채도 함께 부도 처리되어 채권회수 등의 절차에 들어갈 수 있도록 하는 조건(cross default)이 적용되지 않습니다.

제8조(이해관계인에 대한 제한) 발행회사 및 발행회사가 실질적으로 영향력을 행사하는 자는 본 사채를 매입하거나 본 사채의 매입자에 대하여 담보제공, 지급보증 및 대출 등에 의하여 매입자금을 직·간접적으로 지원할 수 없으며, 납입자금에 대하여 청구권의 변제순위를 법률적·경제적으로 강화할 수 없으며, 직접 또는 관계회사를 통하여 본 사채의 매입자에게 담보를 제공하거나 보증하여서는 아니 됩니다.

|

| 주) 위 특약 제1조(후순위특약)에서 언급되는 각 '개시'는 특정절차가 시작됨을 뜻합니다. 구체적으로, 파산절차는 법원이 파산선고를 한 때에 개시되며, 회생절차는 법원이 회생개시결정을 한 때에 개시됩니다. 한편, 주식회사가 해산하면 합병 또는 파산의 경우를 제외하고는 청산을 하여야 하는데, 은행이 해산하기 위해서는 금융위원회의 승인을 받아야 하므로, 은행의 청산절차는 '은행이 금융위원회의 사전승인을 받아 청산절차의 개시를 결의한 때'에 개시됩니다. '외국에서의 도산절차'는 해당 외국 법률에서 정하는 바에 따라 개시됩니다. |

2. 공모방법

가. 증권의 모집방법 : 일반공모

| 회 차 : | 420813 | (단위 : 원) |

| 모집대상 | 모집금액 및 비율 | 비 고 | |

|---|---|---|---|

| 모집금액 | 모집비율(%) | ||

| 일반공모 | 100,000,000,000 | 100.0% | 총액인수 |

| 기타 | - | - | - |

| 합계 | 100,000,000,000 | 100.0% | 총액인수 |

| 주) 모집금액은 전자등록총액을 기준으로 합니다. |

나. 증권의 인수방법

본 건 (주)대구은행 제420813회 상각형 조건부자본증권(후순위채) 일반공모의 대표주관회사인 교보증권(주)와 인수회사인 DB금융투자(주), 한양증권(주) 및 하나금융투자(주)(이하 '인수단'이라 한다)은 본 사채를 모집함에 있어 모집 후 잔액이 발생한 경우에는 총액인수 물량의 범위 내에서 자기책임 하에 처리하기로 합니다.

인수단은 잔여물량을 자기계산으로 인수하는 경우, 해당 인수물량을 기관투자자(증권 인수업무 등의 관한 규정 제2조 제8호에 의한 기관투자자를 의미하며, 이하 같다) 또는 전문투자자(자본시장과 금융투자업에 관한 법률 제9조 제5항에 의한 전문투자자를 의미하며, 이하 같다)에게만 매도할 수 있습니다.

3. 공모가격 결정방법

가. 공모가격 결정방법 및 절차

| 구 분 | 내 용 |

|---|---|

| 공모가격 최종결정 | - 발행회사 : 대표이사, 자금부장 등 - 대표주관회사 : 교보증권 DCM본부 본부장 등 |

| 공모가격 결정 협의절차 | 수요예측 결과 및 금융시장의 상황 등을 감안한 후 발행회사와 대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

| 수요예측결과 반영여부 | 수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 대표주관회사가 협의를 통해 발행수익률을 결정합니다. |

| 수요예측 재실시 여부 | 수요예측 실시 이후 발행일정이 변경될 경우 대표주관회사는 수요예측을 재실시 한다. |

나. 대표주관회사의 수요예측기준 절차 및 배정방법

| 구 분 | 주요내용 |

|---|---|

| 공모희망금리 산정방식 |

대표주관회사인 교보증권(주)는 (주)대구은행의 제420813회 상각형 조건부자본증권(후순위채)의 발행에 있어 국고채 10년 금리 및 Spread 추이, 최근 3개월간 (주)대구은행 개별민평금리, 최근 조건부자본증권 발행시장 동향 및 향후 채권시장 전망 등을 고려하여 공모희망금리를 아래와 같이 결정하였습니다. - (주)대구은행 제420813회 상각형 조건부자본증권(후순위채) : 본 사채의 수요예측 공모희망 금리는 청약일 2영업일 전 민평4사(한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 10년 만기 국고채권 개별민평 수익률의 산술평균(소수점 셋째 자리 이하 절사)에 0.40%p. ~ 0.80%p.를 가산한 이자율로 합니다. 공모희망금리 산정에 대한 구체적인 근거는 아래 (주1)을 참고하여 주시기 바랍니다. 당행과 대표주관회사가 제시하는 공모희망 금리밴드는 금리를 확정 또는 보장하는 것이 아니기 때문에 단순 참고 사항으로 활용해야 하며, 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있음을 주지하시기바랍니다. |

| 수요예측 참가신청 관련사항 |

수요예측은 "무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 프로그램은 "금융투자협회"의 "K-Bond" 프로그램을 사용합니다. 단, 불가피한 상황이 발생할 경우 발행회사는 대표주관회사와 협의하여 수요예측 방법을 결정합니다. 수요예측기간은 2021년 08월 05일 10시부터 16시까지 입니다. 수요예측 신청시 신청수량의 범위, 수량 및 가격단위는 아래와 같습니다. ① 최저 신청수량: 50억원 ② 최고 신청수량: 본 사채 발행예정금액 (1,000억원) ③ 수량단위: 50억원 ④ 가격단위: 1bp ⑤ 기관투자자(전문투자자 포함)만 수요예측 참여 가능하고, 개인투자자(특정금전신탁 포함)는 참여 불가 |

| 배정대상 및 기준 |

수요예측결과를 반영하여 금리 결정 및 배정하는 과정에서 유효수요 결정, 금리 결정, 배정대상 및 기준은 "무보증사채 수요예측 모범규준" 및 대표주관회사의 수요예측지침에 근거하여 대표주관회사가 결정하며, 필요시 발행회사와 협의하여 결정합니다. ※ "무보증사채 수요예측 모범규준" I.수요예측 업무절차 5. 배정에 관한 사항 가. 배정기준 운영 - 대표주관회사는 무보증사채의 배정에 관한 합리적인 기준을 마련하여 운영합니다. 나. 배정시 준수 사항 - 대표주관회사는 수요예측 종료 후 수요예측 참여자별로 청약예정 물량 을 배정할 때에 다음 각 사항을 준수합니다. ① 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니 할 것 ② 금리를 제시하지 않은 수요예측 참여자는 낮은 가중치를 부여하여 배 정할 것 다. 배정시 가중치 적용 - 대표주관회사는 다음 각 사항을 고려하여 수요예측 참여자별로 배정의 가중치를 달리 적용할 수 있습니다. ① 참여시간ㆍ참여금액 등 정량적 기준 ② 수요예측 참여자의 성향ㆍ과거 참여이력 및 행태ㆍ가격평가능력 등 해당 참여자와 관련한 정성적 요소 라. 납입예정 물량 배정 원칙 - 대표주관회사는 무보증사채의 청약이 종료된 이후 청약자별로 납입예 정 물량을 배정할 때에 수요예측에 참여한 자를 그렇지 않은 자보다 우 대하여 배정합니다. "무보증사채 수요예측 모범규준"의 '납입예정 물량 배정 원칙'에 따라 대표주관회사는 공모채권을 배정함에 있어 수요예측에 참여한 전문투자자 및 기관투자자를 우대하여 배정합니다. 본 사채의 배정에 관한 세부사항은 본 증권신고서 제1부 모집 또는 매출에 관한 사항 - Ⅰ. 모집 또는 매출에 관한 일반사항 - 4. 모집 또는 매출절차 등에 관한 사항 - 다. 배정방법을 참고하시기 바랍니다. |

| 유효수요 판단 기준 |

"유효수요"(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)는 금융투자협회의 "무보증사채 수요예측 모범규준" 및 "대표주관회사 내부지침"과 수요예측 결과에 근거하여 결정됩니다. 이러한 "유효수요" 결정 이후 최종 발행금리 결정시 "발행회사"와 "대표주관회사"가 협의를 통해 최종 결정할 예정입니다. "대표주관회사"는 금융투자협회「무보증사채 수요예측 모범규준」 I. 수요예측 업무절차 5. 배정에 관한 사항 및 합리적인 내부기준에 따라 산정한 "유효수요"의 범위, 판단기준, 산정 근거 및 결과와 확정 금액 및 확정 이자율은 2021년 08월 05일 실시 예정인 수요예측 결과에 따라, 향후 정정신고서를 통해 공시할 예정입니다. |

| 금리미제시분 및 공모희망금리 범위 밖 신청분의 처리방안 |

"무보증사채 수요예측 모범규준"에 따라 낮은 가중치를 부여하여 배정하거나수요예측 결과에 따라 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"의 범주에 포함되지 않아 배정되지 않을 수 있습니다. |

(주1) 당행과 대표주관회사인 교보증권(주)는 아래와 같은 사항을 종합적으로 검토하여 본 사채의 공모희망금리를 결정하였습니다.

① 공모희망금리 밴드 절대금리 산정 근거

(가) 조건부자본증권 민평금리 미산정 중 (개별 발행물 민평만 존재)

본 사채는 조건부자본증권으로, 일반 선순위채권과는 달리 민간채권평가회사(이하 "민평사")들이 별도의 평가금리(혹은 신용 스프레드 금리)를 제시하지 않고 있습니다. 단지 기발행된 특정만기의 개별 조건부자본증권에 대한 평가금리만 일별로 산정되고있습니다. 만일 당행이 선순위채권을 발행한다면 "무보증사채 수요예측 모범규준"에서 언급하는 '시가로 여겨지는 금리(민평금리)'를 기준금리로 활용하겠지만 이와 달리 조건부자본증권 발행 시에는 민평사들이 제시하는 '시가로 여겨지는 금리(민평금리)가 없어 다른 기준금리를 참고해야 하는 상황입니다.

| <무보증사채 수요예측 모범규준> 1. 공모 희망금리 및 발행예정금액 제시 마. 공모 희망금리의 추정 근거 - 금융투자회사는 투자자의 투자판단에 참고가 될 수 있도록 공모 희망금리를 추정한 구체적인 근거를 공개합니다. - 여기에서 구체적인 근거란 해당 기업의 2개 이상 민간 채권평가회사 평가금리, 동종업계 동일등급 회사채의 최근 발행금리 또는 유통금리 등을 말합니다. |

(나) 선순위채권 민평금리 활용의 어려움

당행의 선순위채권은 만기별 민평금리가 제시되고 있습니다. 하지만 본 사채는 바젤Ⅲ하에서 발행하는 상각형 조건부자본증권(후순위채)으로 주요 권리 및 내용(상각 조건 등) 등이 상이하여 선순위채 민평금리를 활용하기에는 다소 무리가 있다고 판단됩니다. 또한 은행의 10년 만기 선순위채권은 발행빈도가 낮아 기준금리로 활용하기에 부적합합니다.

(다) 기준금리를 10년 만기 국고채 수익률로 선정

바젤 Ⅲ 도입 후 동일한 조건의 조건부자본증권들 모두가 기준금리로 10년 만기 국고채 수익률을 선정하였습니다. 이에 당행은 금번에 발행하는 조건부자본증권(후순위채권)도 10년 만기 국고채를 기준금리로 선정하는 것이 타당하다고 판단됩니다.

② 공모희망금리 산정 근거

"무보증사채 수요예측 모범규준"은 공모희망금리 산정근거로 '해당기업의 2개 이상 민간 채권평가회사 평가금리', '동종업계 동일등급 회사채의 최근 발행금리' 또는 '유통금리'를 제시하고 있습니다. 본 사채는 상각형 조건부자본증권으로, 일반 선순위채권과는 달리 민간채권평가회사들이 별도의 평가금리(혹은 신용 스프레드 금리)를 제시하고 있지 않기 때문에 '해당기업의 2개 이상 민간 채권평가회사 평가금리'는 활용할 수 없으며, '유통금리' 역시 상각형 조건부자본증권의 특성상 유통물량이 많지 않으므로 사용할 수 없습니다.

이에, 공모 희망금리 산정을 위하여 당행은 '동종업계 동일등급 회사채의 최근 발행금리'를 활용하기로 하였으며, 그 외 참조할 수 있는 추가자료도 사용하였습니다.

| [최근(2017년 이후부터 현재까지) AAA등급 은행의 국내 조건부자본증권(후순위채권)의 발행금리] |

| 발행일 | 발행사 (지위) | 증권의 등급* | 만기 | 발행금리 | 발행물량 | 공모희망금리 |

|---|---|---|---|---|---|---|

| 2021.06.17 | 국민은행 | AA0 | 10년 | 2.58%(국고10Y+50bp) | 3,300억원 | 국고10Y+30bp~70bp |

| 2021.06.14 | 하나은행 | AA0 | 10년 | 2.58%(국고10Y+49bp) | 4,350억원 | 국고10Y+30bp~70bp |

| 2021.05.13 | 우리은행 | AA0 | 10년 | 2.64%(국고10Y+50bp) | 3,000억원 | 국고10Y+30bp~70bp |

| 2021.05.06 | 신한은행 | AA0 | 10년 | 2.58%(국고10Y+47bp) | 4,000억원 | 국고10Y+30bp~70bp |

| 2021.02.26 | 국민은행 | AA0 | 10년 | 2.26%(국고10Y+41bp) | 5,000억원 | 국고10Y+40bp~80bp |

| 2020.11.09 | 국민은행 | AA0 | 10년 | 2.02%(국고10Y+50bp) | 4,000억원 | 국고10Y+40bp~80bp |

| 2020.08.28 | 국민은행 | AA0 | 10년 | 2.05%(국고10Y+65bp) | 5,000억원 | 국고10Y+50bp~90bp |

| 2020.08.13 | 하나은행 | AA0 | 10년 | 2.14%(국고10Y+80bp) | 3,400억원 | 국고10Y+50bp~90bp |

| 2020.06.18 | 우리은행 | AA0 | 10년 | 2.20%(국고10Y+80bp) | 3,000억원 | 국고10Y+50bp~90bp |

| 2020.05.28 | 국민은행 | AA0 | 10년 | 2.13%(국고10Y+80bp) | 4,500억원 | 국고10Y+50bp~90bp |

| 2020.03.24 | 하나은행 | AA0 | 10년 | 2.32%(국고10Y+69bp) | 3,500억원 | 국고10Y+40bp~70bp |

| 2020.03.18 | 국민은행 | AA0 | 10년 | 2.02%(국고10Y+60bp) | 4,000억원 | 국고10Y+40bp~70bp |

| 2020.03.06 | 우리은행 | AA0 | 10년 | 1.94%(국고10Y+65bp) | 3,000억원 | 국고10Y+30bp~80bp |

| 2019.11.13 | 하나은행 | AA0 | 10년 | 2.42%(국고10Y+63bp) | 3,000억원 | 국고10Y+35bp~65bp |

| 2019.04.26 | 하나은행 | AA0 | 10년 | 2.40%(국고10Y+49bp) | 3,000억원 | 국고10Y+45bp~75bp |

| 2019.03.18 | 우리은행 | AA0 | 10년 | 2.68%(국고10Y+70bp) | 3,000억원 | 국고10Y+60bp~100bp |

| 2018.11.06 | 국민은행 | AA0 | 10년 | 2.96%(국고10Y+68bp) | 3,000억원 | 국고10Y+40bp~70bp |

| 2018.06.07 | 하나은행 | AA0 | 10년 | 3.32%(국고10Y+59bp) | 3,000억원 | 국고10Y+50bp~80bp |

| 2018.05.29 | 우리은행 | AA0 | 10년 | 3.33%(국고10Y+61bp) | 1,500억원 | 국고10Y+55bp~85bp |

| 2018.05.29 | 우리은행 | AA0 | 15년 | 3.57%(국고10Y+85bp) | 500억원 | 국고10Y+55bp~85bp |

| 2018.04.25 | 국민은행 | AA0 | 10년 | 3.31%(국고10Y+59bp) | 2,500억원 | 국고10Y+50bp~80bp |

| 2018.04.25 | 국민은행 | AA0 | 15년 | 3.50%(국고10Y+78bp) | 500억원 | 국고10Y+50bp~83bp |

| 2018.03.15 | 신한은행 | AA0 | 10년 | 3.37%(국고10Y+63bp) | 1,500억원 | 국고10Y+50bp~80bp |

| 2018.03.15 | 신한은행 | AA0 | 15년 | 3.53%(국고10Y+79bp) | 500억원 | 국고10Y+50bp~80bp |

| 2017.11.02 | 우리은행 | AA0 | 10년 | 3.47%(국고10Y+90bp) | 2,000억원 | 국고10Y+75bp~105bp |

| 2017.02.17 | 하나은행 | AA0 | 10년 | 2.81%(국고10Y+66bp) | 2,000억원 | 국고10Y+60bp~80bp |

| *) 기존 발행된 조건부자본증권(후)의 신평3사 등급은 각각 일치합니다. **) 최근(2017년 이후부터 현재까지) 발행된 조건부자본증권(후)은 모두 10년 만기로 발행되었습니다. |

금번 당행이 발행하는 제420813회 상각형 조건부자본증권(후순위채)의 경우 상기 후순위채 발행 금리를 기반으로, 시장금리수준 및 당행의 시장지위 등을 고려하여 대표주관회사와 협의 후 공모희망금리밴드를 산정하였습니다.

③ 공모희망금리의 결정

2019년 세계 경제는 미·중 무역갈등으로 촉발된 불확실성이 지속되는 가운데 금리 인하 기조가 지속되었습니다. 미국 연방준비제도(Fed)는 2019년 7월 FOMC에서 글로벌 경기 부진과 미국 물가상승률의 정책 목표(2%) 도달 불확실성으로 10년 7개월만에 기준금리를 2.25~2.50%에서 2.00~2.25%로 하향 조정하였습니다. 이어 9월 FOMC 및 10월 FOMC에서도 연달아 두 차례 금리를 하향 조정하였습니다(9월 1.75~2.00%로 금리 하향 후 10월 1.50~1.75%로 추가 하향 조정). 또한 뉴질랜드 중앙은행(RBNZ)도 기준금리를 1.5%에서 1.0%로 50bp 인하하는 등 주요국 중앙은행들도 통화정책의 완화기조를 강화하려는 움직임을 보여왔습니다.

2020년 세계경제는 코로나19 발병 및 확산에 따라 위축되고 주요국의 소비심리와 수출실적이 악화되었습니다. 코로나19 확산 방지와 경기 회복을 위해 주요국 정부는 재정확대정책을, 각국 중앙은행들은 완화적 통화정책을 더욱 확대하고 있습니다. 미국 FOMC에서는 2020년 3월 3일 1.50% ~ 1.75%에서 1.00% ~ 1.25%로 0.50%p.를 인하한데 이어, 3월 15일에는 0.00% ~ 0.25%로 1.00%p. 인하하는 등 한달새 1.50%p. 금리인하를 단행하였고 현재까지 0.00% ~ 0.25% 수준을 유지하고 있습니다. 한국 금융통화위원회에서도 2020년 3월 16일 임시회의를 개최하여 기준금리를 1.25%에서 연 0.75%로 인하하였으며, 5월 28일 0.75%에서 0.50%로 0.25%p. 추가 하향 조정하였습니다. 2021년 7월 금융통화위원회는 기준금리를 0.50%로 동결하였으며, 동결 배경을 살펴보면 경기회복 기대와 금융불균형 리스크 확대 우려가 지속되고 있지만, COVID-19 재확산에 따른 불확실성을 고려한 결정으로 판단됩니다. 기준금리는 현재까지 0.50% 수준을 유지하고 있습니다.

향후 저물가·저성장 국면이 지속될 경우, 추가적인 금리 인하 가능성을 배제할 수 없는 상황이며 이와 같은 경기 불확실성, 추가 금리인하 기대감 등을 고려하면 당분간 채권시장의 강세 흐름은 지속될 것으로 전망하고 있습니다.

글로벌 채권금리의 변동성은 주요 선진국들의 경기회복세에 따른 통화정책, 신흥국 경기 개선, 유가 회복 등에 대한 불확실성 우려에 따라 확대될 가능성은 높으나, 우량 크레딧 시장은 투자매력도를 바탕으로 상대적으로 안정세를 이어갈 것으로 전망됩니다. 다만, 향후 통화정책 불확실성에 따라 기관투자자의 선별적인 투자가 진행될 것으로 예상되며, 개별회사의 신용도 및 재무안정성을 바탕으로 최근 재무실적이 저조한 회사 또는 신용등급 강등 가능성이 있는 회사에 대한 투자 심리는 위축될 것으로 전망됩니다.

이에 따라 발행회사와 대표주관회사는 공모희망금리 결정시 최근 동종업계 조건부자본증권(후순위채권)의 유사 발행사례와 현재 시장상황을 합리적으로 검토하여 본 사채 발행 공모희망금리를 아래와 같이 결정하였습니다.

| [대구은행(후)4208이120A13(지) 상각형 조건부자본증권] 수요예측 시 본사채의 공모희망금리는 청약일 2영업일 전 민평 4사(한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종적으로 제공하는 10년 만기 국고채권 개별민평 수익률의 산술평균(소수점 셋째 자리 이하 절사)에 [0.40%p. ~ 0.80%p.]를 가산한 이자율로 합니다. |

발행회사와 대표주관회사는 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아니므로, 투자 결정을 위한 판단 및 수요예측 및 청약 시 참고 사항으로 활용해야 하며, 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있습니다. 수요예측 후 유효수요 및 금리는 "무보증사채 수요예측 모범규준" 및 대표주관회사의 수요예측지침에 의거하여 대표주관회사가 결정하며, 필요시 발행회사와 협의합니다.

다. 유효수요 판단기준

"유효수요"(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)는 금융투자협회의 "무보증사채 수요예측 모범규준" 및 "대표주관회사" 내부지침과 수요예측 결과에 근거하여 결정하며, 사분위수, 누적도수 및 기타 방식을 활용하여 유효수요를 결정할 예정입니다. 유효수요 결정 이후, "발행회사"와 "대표주관회사"가 협의하여 발행가액 및 발행금리를 결정할 예정입니다. "대표주관회사"는 금융투자협회「무보증사채 수요예측 모범규준」제5조 및 합리적인 내부기준에 따라 산정한 "유효수요"의 범위, 판단기준, 산정 근거 및 결과와 최종 발행가액 및 발행수익률을 2021년 08월 05일 실시 예정인 수요예측 결과에 따른 정정신고서를 통해 공시할 예정입니다. 상기 일정은 금리 협의 상황에 따라 일부 변동될 수 있습니다.

라. 수요예측 결과

(1) 수요예측 참여 내역

| [회차 : 420813] | (단위 : 건, 억원) |

| 구 분 | 참여건수 | 참여수량 | 단순경쟁률 |

|---|---|---|---|

| 기관투자자 | 9 | 1,300 | 1.3:1 |

(주) 단순경쟁률은 최초 발행예정금액 대비 경쟁률임.

| [회차 : 420813] | (단위 : 건, 억원) |

| 구 분 | 국내 기관투자자 | 외국 기관투자자 | 합계 | ||||

|---|---|---|---|---|---|---|---|

| 운용사 (집합) |

투자매매 중개업자 |

연기금, 운용사(고유) 은행, 보험 |

기타 | 거래실적 유* |

거래실적 무 |

||

| 건수 | - | 2 | 7 | - | - | - | 9 |

| 수량 | - | 100 | 1,200 | - | - | - | 1,300 |

| 경쟁률 | - | 0.1:1 | 1.2:1 | - | - | - | 1.3:1 |

| (주1) 단순경쟁률은 최초 발행예정금액 대비 산출한 수치임. (주2) 운용사(집합)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

(2) 수요예측 신청가격 분포

| [회차 : 420813] | (단위 : 건, 억원, %) |

| 가격분포 | 참여건수 | 신청수량 | 비율(수량기준) | 누적수량 | 누적비율 | 유효수요 |

|---|---|---|---|---|---|---|

| 75bp | 1 | 100 | 8 | 100 | 8 | 포함 |

| 78bp | 1 | 200 | 15 | 300 | 23 | 포함 |

| 80bp | 5 | 850 | 65 | 1,150 | 88 | 포함 |

| 90bp | 1 | 100 | 8 | 1,250 | 96 | 포함 |

| 100bp | 1 | 50 | 4 | 1,300 | 100 | 포함 |

| 합계 | 9 | 1,300 | 100 | - | - | - |

(3) 수요예측 상세 분포 현황

| [회차 : 420813] | (단위 : 건, 억원, %) |

| 수요예측 참여자 |

참여 금리 | |||||

|---|---|---|---|---|---|---|

| 75bp | 78bp | 80bp | 90bp | 100bp | 총 참여금액 | |

| 기관투자자1 | 100 | 100 | ||||

| 기관투자자2 |

200 | 200 | ||||

| 기관투자자3 |

500 | 500 | ||||

| 기관투자자4 |

100 | 100 | ||||

| 기관투자자5 |

100 | 100 | ||||

| 기관투자자6 |

100 | 100 | ||||

| 기관투자자7 |

50 | 50 | ||||

| 기관투자자8 |

100 | 100 | ||||

| 기관투자자9 |

50 | 50 | ||||

| 합 계 | 100 | 200 | 850 | 100 | 50 | 1,300 |

마. 유효수요의 범위, 산정근거 및 최종 발행금리에의 반영내용

| 구 분 | 내 용 |

|---|---|

| 공모희망금리 | [(주)대구은행 제420813회 상각형 조건부자본증권(후순위채)] 본 사채의 수요예측 공모희망 금리는 청약일 2영업일 전 민평4사(한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 10년 만기 국고채권 개별민평 수익률의 산술평균(소수점 셋째 자리 이하 절사)에 0.40%p.~ 0.80%p.를 가산한 이자율로 합니다. |

| 유효수요의 정의 | "유효수요"란, 공모금리 결정 시, 과도하게 높거나 낮은 금리로 참여한 물량을 제외한 물량 |

| 유효수요의 범위 | 2021년 08월 05일 실시된 수요예측에 참여한 모든 건(금리, 수량에 따른 배제 없음)을 유효수요로 정의 |

| 유효수요 판단기준 및 판단 근거 |

① 금번 발행과 관련하여 발행회사와 대표주관회사는 공모희망금리 산정시 공모희망금리 결정과 관련하여 국고채 10년 금리 및 Spread 추이, 최근 조건부자본증권 발행 금리 분석 및 향후 채권시장 전망 등을 종합적으로 고려하여 결정하였습니다. ② 본 사채의 수요예측 결과 기관투자자의 수요예측 신청현황은 아래와 같습니다. [제420813회] 상각형 조건부자본증권(후순위채) - 총 참여신청금액 : 1,300 억원 - 총 참여신청범위 : 0.75%p. ~ 1.00%p. - 총 참여신청건수 : 9 건 - 공모희망금리내 참여신청금액 : 1,150 억원 - 공모희망금리내 참여신청건수 : 7 건 본 채권의 유효수요는 한국금융투자협회「무보증사채 수요예측 모범규준」및 "대표주관회사"의 내부 지침에 근거하여 발행회사 및 대표주관회사가 협의하여 각각의 수요예측 참여자가 제시한 금리에는 대표주관회사와 발행회사가 고려한 위험(발행회사의 산업 및 재무 상황, 금리 및 스프레드 전망)이 반영되어 있을 것으로 판단하였고, 이에 참여한 모든 건을 유효수요로 정의하였습니다. |

| 최종 발행금리 결정에 대한 수요예측 결과의 반영 내용 |

본 사채의 최종 발행금리는 앞서 산정한 유효수요의 범위 내에서 낮은 금리부터 "누적도수"로 계산하는 방법을 사용하였으며, 발행회사와 대표주관회사가 최종 협의하여 결정되었습니다. [제420813회] 상각형 조건부자본증권(후순위채) 본 사채의 이율은 청약일 2영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 10년 만기 국고채권 개별민평 수익률의 산술평균(소수점 셋째 자리 이하 절사)에 0.80%p.를 가산한 이자율로 합니다. |

4. 모집 또는 매출절차 등에 관한 사항

가. 수요예측

(1) 대표주관회사는 증권 인수업무 등의 관한 규정 제2조 제7호 및 제12조에 따라 수요예측을 실시하여 발행회사와 협의하여 발행금액 및 발행금리를 결정한다.

(2) 수요예측은 "무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 프로그램은 금융투자협회의 K-Bond 프로그램을 사용한다. 단, 불가피한 상황이 발생할 경우 발행회사는 대표주관회사와 협의하여 수요예측 방법을 결정한다.

(3) 수요예측기간은 2021년 08월 05일 10시부터 16시까지로 한다.

(4) 본 사채의 수요예측시 공모희망 금리는 청약일 2영업일 전 민평4사 (한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 10년 만기 국고채권 개별민평 수익률의 산술평균(소수점 셋째 자리 이하 절사)에 0.40%p. ~ 0.80%p.를 가산한 이자율로 한다.

(5) 수요예측에 따른 배정은 "무보증사채 수요예측 모범규준"에 따라 대표주관회사가 결정한다.

(6) 수요예측에 따른 배정 후, 대표주관회사는 배정결과를 FAX 또는 전자우편의 형태로 배정받을 투자자에게 송부한다.

(7) 대표주관회사는 수요예측 결과를 발행회사에 한해서만 공유할 수 있다. 단, 법원,금융위원회 등 정부기관(준정부기관 포함)으로부터 자료 등의 요구를 받는 경우, 즉시 발행회사에 위 요구사실을 통지하고 법률이 허용하는 범위 내에서 최소한의 자료만을 제공한다.

(8) 대표주관회사는 수요예측 참여자의 불성실 수요예측 참여자 지정 여부를 확인하여야 한다.

(9) 대표주관회사는 수요예측 참여자의 신청수량 및 가격 기재시 착오방지 등을 위한 대책을 마련하여야 한다.

(10) 대표주관회사는 수요예측 참여자가 원하는 경우 금리대별로 희망물량을 신청할 수 있도록 하여야 한다.

(11) 대표주관회사는 집합투자업자의 경우 수요예측 참여시 펀드재산과 고유재산을 구분하여 접수하여야 한다.

(12) 대표주관회사는 수요예측기간 중 경쟁률을 공개하여서는 아니 된다.

(13) 대표주관회사는 공모금액 미달 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니 된다.

(14) 대표주관회사는 수요예측 관련 사항을 기록하고 이와 관련된 자료를 발행일로부터 3년 이상 보관하여야 한다.

(15) 수요예측이 이미 실시된 상태에서 금융감독원 공시심사과정에서 증권신고서 기재내용에 대한 정정사유 발생으로 인하여 발행일정이 변경될 경우, 대표주관회사는 수요예측을 재실시 한다.

나. 청약방법

(1) 청약자는 소정의 청약서에 필요한 사항을 기재한 후 청약일 당일 16시까지 기명날인 또는 서명하여 청약증거금과 함께 청약취급처에 청약한다.

(2) 수요예측에 참여하여 우선배정 받은 기관투자자(증권 인수업무 등의 관한 규정 제2조 제8호에 의한 기관투자자를 의미하며, 이하 같다) 또는 전문투자자(자본시장과 금융투자업에 관한 법률 제9조 제5항에 의한 전문투자자를 의미하며, 이하 같다)만 청약할 수 있다. 단, 수요예측을 통해 배정된 금액의 총합계가 최종 발행금액에 미달하는 경우 수요예측에 참여하지 않은 기관투자자 및 전문투자자도 청약에 참여할 수 있다.

(3) 청약증거금 : 청약사채 발행가액의 100%에 해당하는 금액으로 하며, 2021년 08월 13일에 본 사채의 납입금으로 대체 충당하고, 청약증거금에 대하여는 무이자로 한다. 초과 청약증거금이 있는 경우에는 이를 납입기일인 2021년 08월 13일에 반환한다.

(4) 청약단위: 청약단위는 일만원 단위로 하되, 최저청약금액은 50억원으로 하며, 50억원 이상은 50억원 단위로 한다.

(5) 청약제한: 청약자는 1인 1건에 한하여 청약할 수 있으며, "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 한다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 본다.

(6) 청약취급처: 인수단의 본점

다. 배정방법

(1) 수요예측에 참여한 전문투자자 및 기관투자자(이하 "수요예측 참여자"라 한다)가 수요예측 결과에 따라 배정된 금액을 청약하는 경우에는 그 청약금액의 100%를 우선배정한다. 단, 우선배정금액은 수요예측 참여자가 수요예측 결과에 따라 배정받은 금액과 청약금액 중 작은 금액으로 한다.

(2) 수요예측 참여자의 총 청약금액이 모집총액에 미달된 경우에 한하여 모집총액에서 수요예측 참여자의 최종 배정금액을 공제한 잔액을 청약일 당일 16시까지 청약접수한 기관투자자 및 전문투자자에게만 배정할 수 있으며, 청약금액에 비례하여 5사6입을 원칙으로 안분배정한다. 단, 청약자의 질적인 측면을 고려하여 대표주관회사가 그 배정받는자 등을 결정할 수 있으며, 필요시 인수단과 협의하여 결정할 수 있다.

(3) 상기 (1)에 따라 기관투자자 및 전문투자자에게 배정하는 경우에는 본 사채의 수요예측 참여여부 및 청약 금액 등을 감안하여, 위 (1)에 따라 대표주관회사가 합리적으로 판단하여 배정한다.

(4) 상기 (1) 내지 (3)의 결과에도 불구하고 미달 금액이 발생할 경우, 그 잔액에 대하여는 인수단의 협의에 따라 청약금액 및 청약미달금액을 배정하며, 각 인수단구성원은 배정된 청약미달금액에 대해서는 자기의 계산으로 인수한다. 단, 총 금액은 각 인수단구성원의 총액인수 물량범위를 초과할 수 없다.

(5) 인수단은 위 (4)에 따른 각 인수단구성원별 인수금액을 본 사채의 납입일 당일에 본 사채의 납입을 맡을 은행에 납입한다.

(6) 인수단은 대표주관회사가 납입일 당일 수요예측 및 청약의 결과를 반영하여 배정된 내역에 따라 배정할 것을 위임한다. 대표주관회사는 선량한 관리자의 주의의무로 이를 수행한다.

(7) 본 사채의 사채금 납입기일: 2021년 08월 13일

(8) 본 사채의 납입을 맡을 은행 : (주)대구은행 자금부

(9) 본 사채의 전자등록기관 : 본 사채의 전자등록기관은 한국예탁결제원으로 한다.

(10) 전자등록신청

① "발행회사"는 각 "인수단"이 총액인수한 채권에 대하여 사채금 납입기일에 "주식·사채 등의 전자등록에 관한 법률" 제24조에 의한 전자등록을 신청할 수 있다.

② 각 "인수단"은 "발행회사"로 하여금 전자등록을 신청할 수 있도록 전자등록 내역을 "발행회사"에 통보하여야 한다. 단, 전자등록 신청에 관련한 사항은 "대표주관회사" 에게 위임한다.

(12) 상기 (4)호에 따라 본 사채를 배정받은 인수단 구성원은 배정받은 본 사채를 기관투자자 또는 전문투자자 이외의 자에게 매도하지 아니한다.

라. 투자설명서 교부에 관한 사항

"자본시장과 금융투자업에 관한 법률" 제124조의 규정에 따른 투자설명서를 교부할 책임은 발행회사와 인수단에게 있으며, 본 사채에 투자하고자 하는 투자자("자본시장과 금융투자업에 관한 법률" 제9조 제5항에 규정된 전문투자자 및 "자본시장과 금융투자업에 관한 법률" 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자는 제외한다)는 청약전 투자설명서를 교부받아야 한다.

(1) 교부장소 : 인수단의 본·지점

(2) 교부방법 : 본 사채의 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법 또는 전자문서의 방법으로 교부합니다.

(3) 교부일시 : 2021년 08월 13일

(4) 기타사항 :

① 본 사채 청약에 참여하고자 하는 투자자는 청약 전 반드시 투자설명서를 교부받은 후 교부확인서에 서명하여야 하며, 투자설명서를 교부 받지 않고자 할 경우, 투자설명서 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시하여야 한다.

② 투자설명서 교부를 받지 않거나, 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시하지 않을 경우 본 사채의 청약에 참여할 수 없다.

| ※ 관련법규 <자본시장과 금융투자업에 관한 법률> 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조(정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. <개정 2013.5.28> 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 <자본시장과 금융투자업에 관한 법률 시행령> 제11조(증권의 모집ㆍ매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. <개정 2009. 10. 1., 2010. 12. 7., 2013. 6. 21., 2013. 8. 27., 2016. 6. 28., 2016. 7. 28.> 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제 <2016. 6. 28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조(투자설명서의 교부가 면제되는 자) 법 제124조 제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009.7.1, 2013.6.21, 2021.1.5> 1. 제11조 제1항 제1호 다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조 제2항 제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

마. 청약기간

| 청약기간 | 시 작 일 | 2021년 08월 13일 |

| 종 료 일 | 2021년 08월 13일 |

바. 청약증거금

청약사채 발행가액의 100%에 해당하는 금액. 청약증거금은 2021년 08월 13일에 본사채의 납입금으로 대체 충당하며, 청약증거금에 대하여는 무이자로 한다. 초과 청약증거금이 있는 경우에는 이를 납입기일인 2021년 08월 13일에 환불한다.

사. 청약취급장소

인수단의 본점

아. 납입장소

(주)대구은행 자금부

자. 상장신청예정일

2021년 08월 13일

차. 채권 교부예정일 및 교부장소

본 사채에 대하여는 "주식·사채 등의 전자등록에 관한 법률" 제36조에 의하여 실물채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록한다.

카. 기타 모집 또는 매출에 관한 사항

(1) 본 사채에 대하여는 "주식·사채 등의 전자등록에 관한 법률" 제36조에 의하여 실물채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록한다.

(2) 사채청약금은 납입일에 사채납입금으로 대체충당하며 청약금에 대하여는 무이자로 한다.

(3) 본 사채권의 원리금지급은 (주)대구은행이 전적으로 책임을 진다.

5. 인수 등에 관한 사항

| [제420813회] |

(단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 인수금액 | 수수료율 | ||

| 교보증권(주) | 00113359 | 서울특별시 영등포구 의사당대로 97 | 40,000,000,000 | 0.15% |

총액인수 |

| DB금융투자(주) | 00115694 | 서울특별시 영등포구 국제금융로8길 32 | 20,000,000,000 | 0.15% | 총액인수 |

| 한양증권(주) | 00162416 | 서울특별시 영등포구 국제금융로 6길 7 | 20,000,000,000 | 0.15% | 총액인수 |

| 하나금융투자(주) | 00113465 | 서울특별시 영등포구 의사당대로 82 | 20,000,000,000 | 0.15% | 총액인수 |

| 계 | - | - | 100,000,000,000 | - | - |

II. 증권의 주요 권리내용

1. 주요 권리내용

가. 일반적 사항

| [제420813회] (단위 : 원, %) |

| 사채의 명칭 | 사채의 종류 | 발행가액 | 이자율 | 만기일 | 비고 |

|---|---|---|---|---|---|

| 대구은행(후)4208이120A13(지) 상각형 조건부자본증권(후순위채) |

상각형 조건부 자본증권(후순위채) |

100,000,000,000 | 2.73 | 2031-08-13 | - |

| 합 계 | - | 100,000,000,000 | - | - | - |

| 제7조(기한의 이익 상실 적용 배제) 본 사채의 권리자는 법이 허용하는 범위 내에서 발행회사의 기한의 이익을 상실시킬 수 없으며, 본 사채와 관련된 모든 계약서 중 기한의 이익 상실에 관한 조항 및 기한의 이익 상실을 전제로 하거나 또는 이와 관련된 일체의 조항 역시 본 사채에 적용되지 않습니다. 다만, 발행회사가 파산 또는 청산을 하는 경우에는 그러하지 아니합니다. |

다. 조기상환 및 중도상환에 관한 사항

① 본 사채의 보유자는 어떠한 경우에도 발행회사에 대하여 본 사채의 조기상환을 요구할 수 없습니다.

② 본 사채의 발행자는 어떠한 경우에도 중도상환이 허용되지 아니합니다.

라. 사채의 순위

본 사채는 상각형 조건부자본증권으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열위한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 선순위 무보증채권보다 후순위입니다. 단, 자기자본으로 인정되는 신종자본증권 형태의 사채와 우선주 그리고 보통주보다는 선순위 입니다. 2021년 08월 02일 기준 당사의 미상환 사채 현황은 아래와 같습니다.

미상환 사채 현황

| 2021년 08월 02일 기준 | (단위: 백만원, %) |

| 종목 | 발행일자 | 전자등록총액 | 이자율 | 만기일 | 비고 |

|---|---|---|---|---|---|

| 대구은행(후)33-10-09 | 2012-10-09 | 100,000 | 3.35 | 2022-10-09 | |

| 대구은행(후)34-05-16 | 2013-05-16 | 100,000 | 3.21 | 2023-05-16 | |

| 대구은행(신종)34-05-28 | 2013-05-28 | 200,000 | 4.53 | 2043-05-28 | |

| 대구은행(후)34-09-06 | 2013-09-06 | 100,000 | 4.01 | 2023-09-06 | |

| 대구은행(신종)34-10-25 | 2013-10-25 | 60,000 | 5.55 | 2043-10-25 | |

| 대구은행(신종)34-11-01 | 2013-11-01 | 30,000 | 5.55 | 2043-11-01 | |

| 대구은행(후)36-09-04 | 2015-09-04 | 100,000 | 3.03 | 2025-09-04 | 상각형 조건부자본증권 |

| 대구은행(후)37-06-03 | 2016-06-03 | 100,000 | 3.10 | 2026-06-03 | 상각형 조건부자본증권 |

| 대구은행(신종)39-01-30 | 2018-01-30 | 100,000 | 4.49 | 영구 | 상각형 조건부자본증권 |

| 대구은행 외화채권 | 2018-02-13 | 344,250 | 3.75 | 2023-08-13 | |

| 대구은행(신종)39-07-12 | 2018-07-12 | 100,000 | 4.53 | 영구 | 상각형 조건부자본증권 |

| 대구은행(신종)39-11-06 | 2018-11-06 | 100,000 | 4.09 | 영구 | 상각형 조건부자본증권 |

| 대구은행40-03이36A-11 |

2019-03-11 | 50,000 | 2.01 | 2022-03-11 | |

| 대구은행(후)40-04-15 | 2019-04-15 | 100,000 | 2.62 | 2029-04-15 | 상각형 조건부자본증권 |

| 대구은행40-04이36A-25 | 2019-04-25 | 100,000 | 1.92 | 2022-04-25 | |

| 대구은행40-05이36A-27 | 2019-05-27 | 100,000 | 1.80 | 2022-05-27 | |

| 대구은행(신종)40-07-30 | 2019-07-30 | 100,000 | 3.40 | 영구 | 상각형 조건부자본증권 |

| 대구은행40-09이30A-05 | 2019-09-05 | 50,000 | 1.45 | 2022-03-05 | |

| 대구은행(후)41-03-03 | 2020-03-03 | 100,000 | 2.12 | 2030-03-03 | 상각형 조건부자본증권 |

| 대구은행41-05이24A-13 | 2020-05-13 | 100,000 | 1.18 | 2022-05-13 | |

| 대구은행41-07이24A-10 | 2020-07-10 | 100,000 | 1.00 | 2022-07-10 | |

| 대구은행41-07이24A-29 | 2020-07-29 | 50,000 | 0.93 | 2022-07-29 | |

| 대구은행42-01이36A-21 | 2021-01-21 | 100,000 | 1.16 | 2024-01-21 | |

| 대구은행42-01이48A-26 | 2021-01-26 | 50,000 | 1.31 | 2025-01-26 | |

| 대구은행42-02이42A-04 | 2021-02-04 | 100,000 | 1.23 | 2024-08-04 | |

| 대구은행42-02이36A-26 | 2021-02-26 | 100,000 | 1.21 | 2024-02-26 | |

| 대구은행42-03이30A-30(지) | 2021-03-30 | 100,000 | 1.22 | 2023-09-30 | |

| 대구은행(후)42-06-02(지) | 2021-06-02 | 100,000 | 2.98 | 2031-06-02 | 상각형 조건부자본증권 |

| 대구은행42-06이(변)12A-21 | 2021-06-21 | 150,000 | 0.85 | 2022-06-21 | FRN |

| 계 | 2,984,250 |

| (미상환사채 총액: 2,984,250백만원) |

| 주1) 2015년 2월 25일 이후 만기도래한 후순위채권 창구판매분 중 고객미상환분 100백만원은 작성 제외함. |

| 주2) 외화채권의 경우 2021년 08월 02일 최초고시(1회차) 매매기준율을 적용하여 원화로 환산한 금액을 기재함(발행금액 : USD 3억 달러, 환율 : 1,147.50) |

마. 본 사채의 발행사유

(1) 발행사유 : 바젤III 시행 이전에 발행된 후순위채권(일명 '부적격자본증권')의 경우, 그 자본인정비율이 매년 10%가 자본인정비율에서 차감됩니다. 따라서 이를 충당하기 위한 보완자본의 발행이 필요한 상황입니다.

본 사채의 발행은 총자본비율과 보완자본비율이 각 0.36%p 상승하는 효과를 가져다 줄 것으로 예상됩니다. 그러나 0.36%p 상승이라는 효과는 2021년 1분기말 기준으로 위험가중자산의 증감이나 당기순이익 변동은 감안하지 않고, 비교의 편의를 위하여 본 사채 발행분(1,000억원)만 반영하여 산출한 결과이오니, 투자자들은 이점 유념하여 주시기 바랍니다.

| [대구은행 자본비율 추이] | (단위 : %) |

|

구 분 |

2021년 1분기말 | 2020년 | 2019년 |

2018년 |

|---|---|---|---|---|

|

총자본비율 |

16.59 | 17.53 | 14.42 | 15.08 |

|

기본자본비율 |

14.87 | 15.64 | 12.90 | 13.54 |

|

보통주자본비율 |

13.20 | 13.64 | 10.96 | 11.53 |

| (출처 : 당행 사업보고서 및 분기보고서) |

|

[2021년 1분기말 당행 자본비율 변동 예측현황] - 본 사채의 발행을 통한 발행금액 1,000억원 효과를 감안한다면, 아래와 같은 자본비율 변동이 예측됩니다. (2021년 1분기말 기준 / 예상 수치임)

|

바. 본 사채에 대한 세부사항

(1) 사채의 명칭 : 대구은행(후)4208이120A13(지) 상각형 조건부자본증권(후순위채)

(2) 사채의 종류 : 상각형 조건부자본증권(후순위채)

(3) 사채의 전자등록총액 : 금 일천억원(\100,000,000,000)

(4) 사채의 이율 : 2.73%

(5) 사채의 상환방법과 기한 : 본 사채의 원금은 만기일인 2031년 08월 13일에 일시 상환한다. 다만, 만기일이 은행의 휴업일에 해당할 경우 그 다음 첫번째 영업일에 상환하되, 그 같이 늦추어진 해당일수에 대하여 발행당시의 표면금리로 단리(365일 기준) 계산한 이자를 지급한다.

(6) 사채의 중도상환 : 본 사채의 중도상환은 허용되지 아니한다.

(7) 이자지급방법과 기한

① 본 사채의 이자는 발행일로부터 만기일 전일까지의 기간동안 매 3개월 후급으로 지급한다. 다만, 이자지급 기일이 은행의 휴업일에 해당할 경우 그 다음 첫번째 영업일에 지급하되, 그 같이 늦추어진 일수에 대하여는 따로 이자를 계산하여 지급하지 아니한다.

② 이자지급기일은 다음과 같다.

|

2021년 11월 13일, 2022년 02월 13일, 2022년 05월 13일, 2022년 08월 13일, 2022년 11월 13일, 2023년 02월 13일, 2023년 05월 13일, 2023년 08월 13일, |

(8) 후순위 특약

① 파산절차의 경우

본 사채 상환기일 이전에 발행회사에 대해 파산 절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 파산절차에 따른 변제 또는 배당을 받을 수 있습니다.

(정지조건) 본 사채 및 후순위특약 제1조 제1항 내지 제3항과 동일한 조건이 부가된 증권을 제외한 다른 모든 채권(이하 "선순위채권")이 그 채권전액에 대하여 파산절차 또는 이와 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우

② 회생절차의 경우

발행회사에 대해 회생절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 회생절차에 따른 변제 또는 배당을 받을 수있습니다.

(정지조건) 선순위채권이 회생계획에서 상환하기로 한 채권 전액에 대하여 회생절차 또는 이와 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우. 다만, 원금에 관하여는 본 사채 상환기일이, 이자에 관하여는 당해 이자지급 기일이 도래한 이후에 한 합니다.

③ 청산절차 진행의 경우

본 사채 상환기일 이전에 발행회사에 대해 청산절차(이에 준하는 절차 포함하되, 후순위특약 제1조 제1항 및 제2항 제외)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 청산절차에 따른 변제 또는 배당을 받을 수 있습니다.

(정지조건) 선순위채권 중 채권신고기간 내에 신고한 채권 및 기타 법률에 의하여 청산에 포함되어야 할 채권 전액이 청산절차에서 변제(공탁 포함)되거나 배당되었을 경우

④ 외국에서의 도산절차의 경우

외국에서 발행회사에 대해 대한민국법에 의하지 않는 파산절차, 회생절차 또는 이에 준하는 절차(이하 "해당 외국 절차" 라 한다)가 개시되는 경우, 사채권자는 해당 국가의 법령에서 정한 제한 범위 내에서 본 후순위특약 제1조 제1항 내지 제3항의 조건이충족된 경우에만 해당 외국 절차에 따른 변제 또는 배당을 받을 수 있습니다. 다만, 해당 외국 절차상 당해 조건을 부가하는 것이 허용되지 않을 경우 사채권자는 그 조건에도 불구하고 해당 외국 절차에 따른 변제 또는 배당을 받을 수 있습니다.

(9) 후순위자의 의무

① 본 사채의 모든 조항은 선순위채권자가 사채권자보다 불리하도록 변경되어서는 안됩니다. 그러한 변경이 행해진 경우, 그것은 어떤 경우, 어느 누구에게도 유효하지 않습니다.

② 사채권자가 본 후순위 특약 제1조 제1항 내지 제4항에 따라 변제 또는 배당을 받을 수 없음에도 불구하고 본 사채 원리금의 전부 또는 일부를 받은 경우 그 수령한 금액을 즉시 발행회사에 반환하여야 합니다.

③ 사채권자가 본 후순위 특약 제1조 제1항 내지 제4항에 따라 본 사채의 원리금을 지급 받을 수 없는 경우, 본 사채에 기한 권리를 자동채권으로 하여 발행회사의 사채권자에 대한 채권과 상계할 수 없습니다.

(10) 상각

① 발행회사가 다음 각 호의 어느 하나에 해당하는 경우 본 사채는 전액 영구적으로 상각되고, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않습니다.

1. 발행회사가「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우

② 상각의 효력은 제1조 각호의 사유가 발생한 날로부터 제3영업일이 되는 날에 발생합니다.

|

「금융산업의 구조개선에 관한 법률」에서 정한 부실금융기관이란 아래 ①, ② 및 ③ 중 어느 하나에 해당하는 금융기관을 말합니다.

|

(11) 무담보 : 본 사채는 무담보로 발행되며 발행일 이후 어떠한 형태로도 본 사채의 상환을 담보하기 위한 담보권 설정을 할 수 없습니다.

(12) 교차채무불이행 조건의 배제 : 본 사채에는 발행회사가 발행한 다른 채권의 부도시 본 사채도 함께 부도 처리되어 채권회수 등의 절차에 들어갈 수 있도록 하는 조건(cross default)이 적용되지 않습니다.

(13) 기한의 이익 상실 적용 배제 : 본 사채의 권리자는 법이 허용하는 범위 내에서 발행회사의 기한의 이익을 상실시킬 수 없으며, 본 사채와 관련된 모든 계약서 중 기한의 이익 상실에 관한 조항 및 기한의 이익 상실을 전제로 하거나 또는 이와 관련된 일체의 조항 역시 본 사채에 적용되지 않습니다. 다만, 발행회사가 파산 또는 청산을 하는 경우에는 그러하지 아니합니다.

(14) 이해관계인에 대한 제한 : 발행회사 및 발행회사가 실질적으로 영향력을 행사하는 자는 본 사채를 매입하거나 본 사채의 매입자에 대하여 담보제공, 지급보증 및 대출 등에 의하여 매입자금을 직·간접적으로 지원할 수 없으며, 납입자금에 대하여 청구권의 변제순위를 법률적·경제적으로 강화할 수 없으며, 직접 또는 관계회사를 통하여 본 사채의 매입자에게 담보를 제공하거나 보증하여서는 아니됩니다.

(15) 제3자에 대한 적용 : 본 사채의 전부 또는 일부가 제3자에게 양도되는 경우에는 본 사채 특약의 모든 조항은 당해 양수인에게 적용됩니다.

※ 기타 추가적인 사항은 본 증권신고서에 첨부된 인수계약서 중 상각형 조건부자본증권 특약을 참고하시기 바랍니다.

사. 조건부자본증권이 보완자본으로 인정되는 경우

아래 보완자본 인정요건은 은행업감독업무시행세칙 별표3 [신용·운영리스크 위험가중자산에 대한 자기자본비율 산출 기준(바젤Ⅲ 기준)]과 별표3-5 [자기자본 인정을 위한 조건부 자본 기준]중 해당내용을 발췌하였습니다. 전체 법령의 확인이 필요한 투자자분들은 해당 법규를 검토하시기 바랍니다.

(1) 발행절차를 거쳐 납입이 완료된 상태이어야 하며, 예금 및 일반채권보다 후순위특약 조건일 것

(2) 발행시 만기는 5년 이상이고 발행 후 5년 이내에 중도 상환되지 아니할 것

(3) 은행의 중도상환을 유인하는 금리상향조정(step-up) 또는 다른 상환 유인이 없어야 하고, 중도상환 여부를 발행은행이 전적으로 자율적으로 판단할 수 있어야 하며, 중도상환될 것이라는 투자자의 기대를 유발하거나 사실상 상환하도록 은행에 부담을초래하는 어떠한 조건도 없을 것

(4) 투자자는 파산 및 청산 이외에는 미래의 원금 또는 이자 지급일을 앞당기는 권리를 가지지 않을 것

(5) 배당 및 이자지급이 은행의 신용등급에 연계되어(신용등급에 따라 배당 및 이자 지급의 전부 또는 일부가 정기적으로 재조정) 결정되지 않을 것

(6) 자기자본 인정을 위한 조건부자본의 기준을 충족할 것

※조건부자본은 해당 은행이 발동요건에서 상각되거나 보통주로 전환되는 자본증권

| 은행업감독업무시행세칙 별표3-5 [자기자본 인정을 위한 조건부 자본 기준] (6)-1 조건부자본 발동요건은 해당은행이 발행한 모든 조건부자본의 상각 또는 보통주 전환이 없거나 해당은행에 대하여 공적자금의 투입(또는 유사한 지원)을 실시하지 않을 경우 생존이 불가능하다고 금융위가 규정 제36조에서 정하는 조치를 취하는 경우 또는「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우에 자본증권이 상각되거나 보통주로 전환되는 것을 의미한다. 다만, 금융산업의 구조개선에 관한 법률」이 적용되지 않고 「예금자보호법」이 적용되는 은행은 「예금자보호법에 따른 부실금융기관으로 지정된 경우를 의미하며, 수출입은행은 「한국수출입은행법 시행령」 제17조의13 제2항에 따라 관계장관과의 협의를 거쳐 필요한 조치를 요구하는 경우를 의미한다. (6)-2 자본증권의 발행계약서상 발동요건에 해당 자본증권 전액을 영구적으로 상각 또는 보통주로 전환한다는 조항이 포함되어 있을 것 (6)-3 조건부자본의 발행계약서에 상각 또는 보통주 전환 자체가 부도로 간주되지 않는다는 사항이 별도로 명시되어 있을 것 |

(7) 은행 및 은행이 실질적으로 영향력을 행사하는 자는 해당은행이 발행한 자본증권을 매입하지 않거나 자본증권의 매입자에 대하여 대출, 담보제공 및 보증 등의 방식으로 관련 자금을 직, 간접적으로 제공하지 않을 것

(8) 납입자금에 대하여 청구권의 변제순위를 법적, 경제적으로 강화할 수 없고, 직접 또는 관계회사를 통하여 동 증권의 매입자에게 담보를 제공하거나 보증하지 않을 것

아. 국제결제은행(BIS)의 바젤III 기준 총자본비율 산출방법

은행업감독업무시행세칙 별표3 [신용·운영리스크 위험가중자산에 대한 자기자본비율 산출 기준(바젤Ⅲ 기준)]에 따른 총자본비율 산출방법 아래와 같습니다.

| 신용·운영리스크기준 총자본비율 = (총자본/위험가중자산) x 100 = (보통주자본+기타기본자본+보완자본-공제항목) x 100 / (신용위험가중자산+운영위험가중자산) |

바젤 III 총자본의 범위는 기본적으로 '보통주자본+기타기본자본+보완자본'이며, 위험가중자산은 대차대조표자산과 부외자산을 상대방의 거래신용도 및 운영리스크를 반영한 위험가중치를 부여해 산출합니다.

자. 바젤(Basel)에 대한 이해

|

1) 바젤은행감독위원회(BCBS)의 탄생과 바젤Ⅰ

|

III. 투자위험요소

1. 사업위험

당행은 금융지주회사법상 '일반은행(6개 시중은행 및 6개 지방은행)'로 분류됩니다. 국내 일반은행 현재 12개사가 있으며 각사의 요약 재무정보는 다음과 같습니다.

| [일반은행 요약재무정보] | (단위 : 백만원) |

|

구 분 |

등급 |

자산 |

부채 |

자본 |

2021년 1분기 |

2021년 1분기 |

BIS기준 |

|---|---|---|---|---|---|---|---|

| 국민은행 | AAA | 447,822,480 | 417,648,348 | 30,174,132 | 951,383 | 690,567 | 18.49 |

| 신한은행 | AAA | 439,349,818 | 411,849,851 | 27,499,967 | 934,929 | 656,568 | 17.98 |

| 하나은행 | AAA | 410,684,742 | 383,982,849 | 26,701,893 | 755,882 | 577,674 | 17.3 |

| 우리은행 | AAA | 389,831,637 | 366,382,909 | 23,448,728 | 773,339 | 591,751 | 16.98 |

| 한국스탠다드차타드은행 | AAA | 88,073,381 | 83,329,014 | 4,744,367 | 134,389 | 102,871 | 15.57 |

| 부산은행 | AAA | 62,640,227 | 57,358,268 | 5,281,959 | 134,001 | 95,216 | 17.75 |

| 대구은행 | AAA | 61,854,488 | 57,256,794 | 4,597,694 | 117,393 | 91,529 | 16.59 |

| 한국씨티은행 | AAA | 51,869,351 | 45,519,153 | 6,350,198 | 65,699 | 48,137 | 19.56 |

| 경남은행 | AA+ | 43,556,201 | 40,149,718 | 3,406,483 | 66,028 | 53,231 | 17.46 |

| 광주은행 | AA+ | 26,794,920 | 24,876,017 | 1,918,903 | 68,625 | 51,881 | 17.9 |

| 전북은행 | AA+ | 19,754,266 | 18,161,706 | 1,592,560 | 53,975 | 43,050 | 14.34 |

| 제주은행 | AA+ | 6,512,289 | 6,001,853 | 510,436 | 9,117 | 7,806 | 16.05 |

| (주1) 자산금액순 (주2) 각 수치는 2021년 1분기말 기준이며, 연결재무제표 상의 수치를 반영하였음. (출처 : 각 은행 2021년 1분기보고서) |

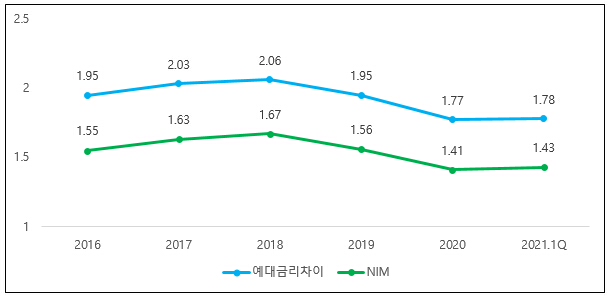

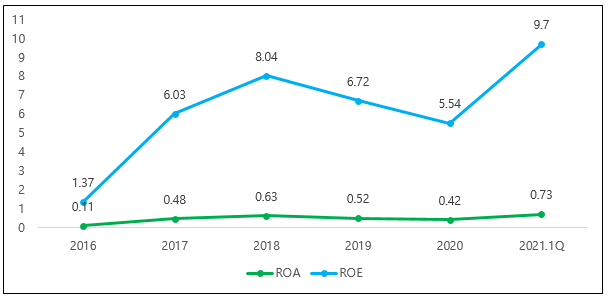

| 가. NIM 변화에 따른 수익성 저하 위험 국내은행의 총이익 가운데 이자이익이 큰 비중을 차지하고 있어 순이자마진이 수익성에 미치는 영향이 큰 것으로 나타납니다. 2021년 1분기중 국내은행의 이자이익은 10.8조원으로 전년동기(10.1조원) 대비 0.7조원 증가했습니다. 이는 국내은행의 순이자마진이 0.04%p. 하락에도 대출채권 등 운용자산이 증가한 데에 기인합니다. 2021년 1분기 기준 국내은행의 총자산이익률(ROA)은 0.73%, 자기자본이익률(ROE)은 9.70%로 전년 동기대비 각각 0.27%p, 3.46%p 상승하였습니다. 저금리 기조에 따른 국내은행의 예대금리차 및 순이자마진 하락과 대손비용 상승은 국내은행의 수익성에 부정적인 영향을 미칠 수 있습니다. 따라서 투자자들께서는 향후 금리 변동에 따른 순이자마진의 변화와 대손비용 변동성에 유의하여 투자해주시기 바랍니다. |

2021년 1분기중 국내은행의 이자이익은 10.8조원으로 전년동기(10.1조원) 대비 0.7조원 증가했습니다. 이는 국내은행의 순이자마진이 0.04%p. 하락에도 대출채권 등 운용자산이 증가한 데에 기인합니다. 한편 2021년 1분기말 순이자마진은 1.43%로 전기(1.38%) 대비로는 0.05%p. 상승하며 전년동기 이후 지속된 하락세가 상승 전환하고 있음을 보여주었습니다. 국내은행의 순이자마진은 수익성에 미치는 영향이 큰 것으로 나타납니다.

| [국내은행 이자이익 현황] | (단위 : 조원, %) |

| 구분 | '18년 | '19년 | '20년 | '20년 | '21년 1Q(B) |

변동 (B-A) |

|||

|---|---|---|---|---|---|---|---|---|---|

| 1Q(A) | 2Q | 3Q | 4Q | ||||||

| 이자이익 | 40.50 | 40.70 | 41.20 | 10.10 | 10.30 | 10.40 | 10.50 | 10.80 | 0.70 |

| 순이자마진(NIM) | 1.67 | 1.56 | 1.42 | 1.47 | 1.42 | 1.40 | 1.38 | 1.43 | -0.04 |

| 예대금리차이 | 2.06 | 1.95 | 1.78 | 1.84 | 1.81 | 1.76 | 1.72 | 1.78 | -0.06 |

| 이자수익률 | 3.43 | 3.39 | 2.83 | 3.11 | 2.92 | 2.72 | 2.60 | 2.56 | -0.54 |

| 이자비용률 | 1.36 | 1.44 | 1.05 | 1.27 | 1.11 | 0.96 | 0.87 | 0.79 | -0.48 |

| 비이자이익 | 5.60 | 6.50 | 7.30 | 1.70 | 1.90 | 1.80 | 1.90 | 2.50 | 0.80 |

| 총이익 | 46.10 | 47.20 | 48.50 | 11.80 | 12.20 | 12.20 | 12.40 | 13.30 | 1.50 |

| * 이자수익률 : 원화대출채권 기준 평균금리 ** 이자비용률 : 원화예수금 기준 평균금리 *** 총이익 : 이자이익+비이자이익 (출처 : 금융감독원 보도자료_2021년 1분기 국내은행 영업실적[잠정]_2021.05.17(화)) |

[국내은행의 예대금리차이 및 순이자마진(NIM) 추이]

|

|

국내은행의 예대금리차이 및 NIM |

글로벌 금융위기 이후 국내외 경기회복세 둔화로 이어진 저금리기조의 영향으로 국내 순이자마진 추이는 2011년 2.30%에서 2016년 1.55%까지 지속적인 하향세를 나타냈습니다. 하지만 미국 등 선진국을 중심으로 2017년~2018년 글로벌 경기회복세가 나타나면서 각국의 금리정상화 움직임이 나타났으며, 한국 또한 2017년 11월 , 2018년 11월 2차례 0.25%p 씩 금융통화위원회(이하 "금통위")에서 기준금리 인상을 결정하였습니다.

2018년말까지는 2019년에 2~3회 추가적인 미국 연준의 기준금리 인상을 전망하는 분위기였으나, 미ㆍ중 무역분쟁 심화, 글로벌 경기침체 등의 영향으로 2019년 7월 FOMC에서는 기준금리를 2.25%~2.50%에서 2.00%~2.25%로 0.25%p 인하하였습니다. 뿐만 아니라, 글로벌 경기 부진 지속과 미국 물가상승률의 정책 목표(2%) 도달 불확실성으로 9월 및 10월 FOMC에서도 연달아 두 차례 금리를 하향 조정하였습니다(9월 1.75%~2.00%로 금리 하향 후 10월 1.50%~1.75%로 추가 하향 조정).

2020년 초 중국과 아시아를 중심으로 시작된 코로나 19가 미국, 유럽 등으로 확산되며 장기화될 조짐이 보이자 FOMC는 2020년 3월 3일 기준금리를 1.50%~1.75%에서 1.00%~1.25%로 0.50%p.를 인하한데 이어, 3월 15일에는 0.00%~0.25%로 1.00%p. 인하하는 등 한달새 1.50%p. 금리인하를 단행하였습니다.

2020년 1월과 2월 기준금리를 동결하였던 한국 금통위도 2020년 3월 16일 임시회의를 개최하여 기준금리를 1.25%에서 연 0.75%로 인하하였으며, 5월 28일 0.75%에서 0.50%로 0.25%p. 추가 하향 조정하였습니다. 금통위는 2021년 7월 경기회복 기대와 금융불균형 리스크 확대 우려가 지속되고 있지만, COVID-19 재확산에 따른 불확실성을 고려하여 기준금리를 0.50%로 동결하였고 현재까지 동일한 수준을 유지하고 있습니다. 코로나19 장기화 및 실물경기 위축 등에 따른 저금리 기조가 이어지면서 순이자마진(NIM)은 추가적으로 축소될 가능성이 있으며, 실물경제의 타격에 의한 한계차주의 증가로 대손비용 역시 확대될 가능성이 존재합니다

2021년 1분기중 국내은행의 총자산순이익률(ROA)은 0.73%, 자기자본순이익률(ROE)은 9.70%로 전년동기(ROA 0.47%, ROE 6.23%) 대비 각각 0.27%p., 3.46%p. 상승하였습니다.

| [국내은행 ROA 및 ROE 현황] | (단위 : %,%p) |

| 구 분 | '18년 | '19년 | '20년 | '20년 | '21년 1Q(B) |

변동 (B-A) |

||||

| 1Q(A) | 2Q | 3Q | 4Q | |||||||

| 총자산이익률 (ROA) |

국내은행 전체 | 0.63 | 0.52 | 0.42 | 0.47 | 0.50 | 0.47 | 0.24 | 0.73 | 0.27 |

| 일반은행 | 0.60 | 0.58 | 0.47 | 0.58 | 0.46 | 0.53 | 0.31 | 0.59 | 0.01 | |

| 특수은행 | 0.69 | 0.41 | 0.33 | 0.26 | 0.56 | 0.36 | 0.12 | 0.99 | 0.73 | |

| 자기자본순이익률 (ROE) |

국내은행 전체 | 8.04 | 6.72 | 5.54 | 6.23 | 6.81 | 6.29 | 3.22 | 9.70 | 3.46 |

| 일반은행 | 7.93 | 7.92 | 6.55 | 8.07 | 6.60 | 7.46 | 4.36 | 8.47 | 0.40 | |

| 특수은행 | 8.20 | 4.82 | 3.97 | 3.22 | 7.16 | 4.47 | 1.48 | 11.50 | 8.28 | |

| (출처 : 금융감독원 보도자료_2021년 1분기 국내은행 영업실적[잠정]_2021.05.17(화)) |

| [국내은행 ROA 및 ROE 현황] | (단위 : %) |

|

|

국내은행 ROA 및 ROE |

2021년 1분기중 국내은행의 대손비용은 0.6조원으로 전년동기(1.0조원) 대비 0.4조원 감소하였습니다. 이는 코로나19에 대비하여 충당금 적립을 확대한 데 따른 반사효과 등에 기인합니다.

향후 대내외 경제 불확실성이 심화되어 자산건전성 저하 우려 지속, 대손충당금환입 효과 소멸, 대출성장 둔화 등을 고려할 경우 향후 대손율이 상승할 가능성이 존재합니다. 특히, 상대적으로 중소기업 경기와 지역경기 침체 영향이 크고, 시중은행 대비 충당금 적립수준이 낮은 지방은행의 대손부담 확대 가능성이 상대적으로 더욱 높을 것으로 예상됩니다. 더불어 그동안 안정적으로 이익을 창출해왔던 가계여신 부문도 여신금리 상승, 대출규제 강화 영향으로 한계차주 관련 여신을 중심으로 실적이 저하될 우려가 있습니다.

|

[국내은행 대손비용 추이] |

(단위 : 조원) |

| 구분 | '18년 | '19년 |

'20년 | '20년 | 21년 (B) |

증감 (B-A) |

|||

| 1Q(A) | 2Q | 3Q | 4Q | ||||||

| 대손비용 |

4.4 |

3.7 |

7.2 |

1.0 |

2.4 |

1.5 |

2.4 |

0.6 |

-0.4 |

| (출처 : 금융감독원 보도자료_2021년 1분기 국내은행 영업실적[잠정]_2021.05.17(화)) |

저금리 기조에 따른 국내은행의 예대금리차 및 순이자마진은 하락과 대손비용 상승은 국내은행의 수익성에 부정적인 영향을 미칠 수 있습니다. 따라서 투자자들께서는 향후 금리 변동에 따른 순이자마진의 변화와 대손비용 변동성에 유의하여 투자해주시기 바랍니다.

|

나. 자산건전성 하락에 따른 수익성 악화 위험 |

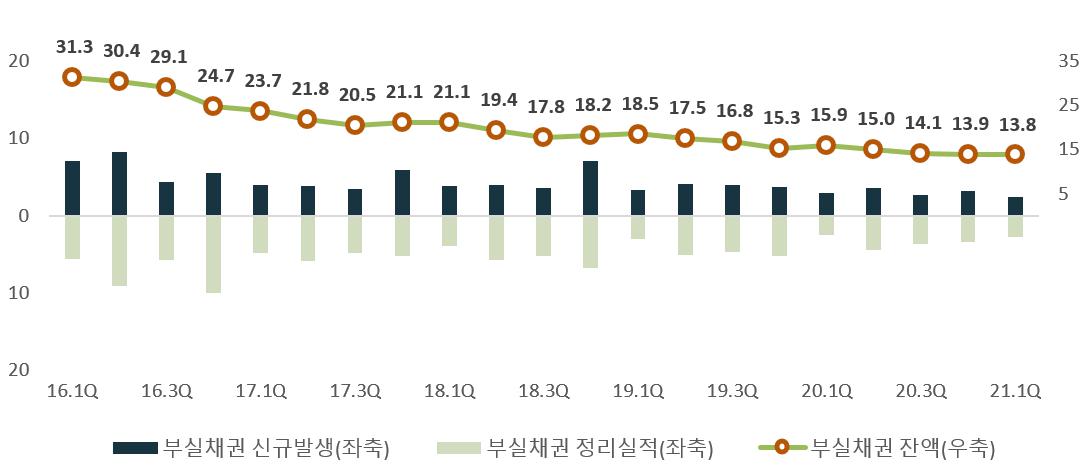

2020년말 국내은행의 부실채권 규모는 13.9조원으로 전년말(15.3조원) 대비 1.4조원(9.4%) 감소하였습니다. 또한, 2020년말 국내은행의 부실채권비율은 0.64%로 전년말(0.77%) 대비 0.13%p.하락했습니다. 이는 2020년 중 부실채권 정리규모가 13.9조원으로 신규발생 부실채권 규모 12.5조원을 상회하면서 전체 부실채권 규모가 감소하였기 때문입니다.

2021년 3월말 부실채권 규모는 13.8조원으로 전분기 대비 0.1조원 감소했습니다. 또한, 2021년 1분기 중 부실채권 정리규모는 2.7조원으로 전분기(3.4조원) 대비 0.7조원 감소했습니다. 일반적으로 4분기에 부실채권 정리규모가 증가하였다가 1분기에는 감소하는 경향이 있습니다.

부실채권은 부문별로 2021년 3월말 기업여신 부실채권비율은 0.89%로 전년 동월말 대비 0.20%p. 감소했으며, 2021년 3월말 기준 가계여신의 부실채권비율(0.20%)은 전년동월말(0.26%) 대비 0.06%p 감소했습니다. 또한, 2021년 3월말 기준 신용카드채권의 부실채권비율(0.97%)은 전년동월말(1.31%)대비 0.34%p 감소하였습니다.

|

부실채권 규모 및 비율 추이 |

(단위 : 조원, %, %p) |

| 구분 | 2018년 | 2019년 | 2020년 | 2021년 | 변동 | |||||||

| 12월말 | 3월말 | 6월말 | 9월말 | 12월말 | 3월말 (A) |

6월말 | 9월말 | 12월말 (B) |

3월말 (C) |

전년동월말 (C-A) |

전분기말 (C-B) |

|

| 부실채권 계 | 18.2 | 18.5 | 17.5 | 16.8 | 15.3 | 15.9 | 15.0 | 14.1 | 13.9 | 13.8 | -2.1 | -0.1 |

| 기업여신 | 16.3 | 16.5 | 15.5 | 14.7 | 13.3 | 13.7 | 12.8 | 12.0 | 12 | 11.9 | -1.8 | -0.1 |

| 가계여신 | 1.7 | 1.8 | 1.8 | 2.0 | 1.9 | 2.0 | 2.0 | 1.9 | 1.8 | 1.7 | -0.3 | -0.1 |

| 신용카드 | 0.2 | 0.2 | 0.2 | 0.2 | 0.2 | 0.2 | 0.2 | 0.1 | 0.1 | 0.1 | 0.0 | 0.0 |

| 부실채권 비율 | 0.97 | 0.98 | 0.91 | 0.86 | 0.77 | 0.78 | 0.71 | 0.65 | 0.64 | 0.62 | -0.2 | 0.0 |

|

주1) 기업여신은 공공 및 기타부문 포함 |

|

신규발생 부실채권 규모 추이 |

(단위 : 조원) |

| 구분 | 2019년 | 2020년 | 2021년 | 증감 | ||

| 1분기 | 1분기 (A) |

4분기 (B) |

1분기 (C) |

전년동분기 (C-A) |

전분기 (C-B) |

|

| 신규발생 | 3.3 | 3.0 | 3.2 | 2.5 | -0.5 | -0.8 |

| 기업여신 | 2.4 | 2.1 | 2.6 | 1.8 | -0.3 | -0.7 |

| (대기업) | 0.7 | 0.4 | 0.9 | 0.5 | 0.2 | -0.4 |

| (중소기업) | 1.7 | 1.7 | 1.7 | 1.3 | -0.4 | -0.4 |

| 가계여신 | 0.8 | 0.8 | 0.6 | 0.6 | -0.2 | 0.0 |

| (주담대) | 0.3 | 0.3 | 0.2 | 0.2 | -0.1 | 0.0 |

| 신용카드 | 0.1 | 0.1 | 0.1 | 0.1 | 0.0 | 0.0 |

| 정리실적 | 3.0 | 2.4 | 3.4 | 2.7 | 0.3 | -0.7 |

| 주1) 기업여신은 공공 및 기타부문 포함 주2) 대기업은 기업여신 중 중소기업여신 제외분 출처 : 금융감독원 보도자료('21년 3월말 국내은행의 부실채권 현황[잠정]_2021.06.02(수)) |

| 부실채권 규모 | (단위 : 조원) | ||

|

|||

| 출처 : 금융감독원 보도자료('21년 3월말 국내은행의 부실채권 현황[잠정]_2021.06.02(수)) |

|||

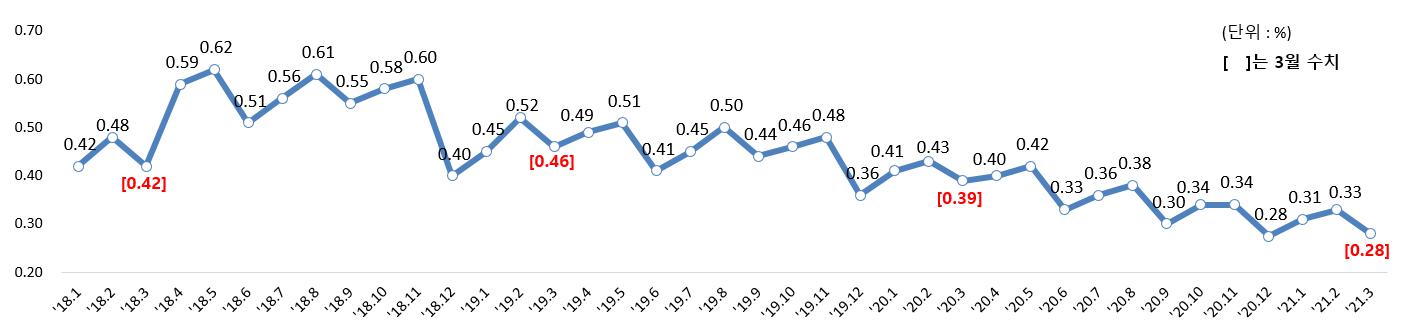

한편, 2021년 3월말 국내은행의 원화대출 연체율(1개월 이상 원리금 연체기준)은 0.28%로 전월말(0.33%) 대비 0.05%p. 하락하였습니다. 이는 2021년 3월 중 신규연체 발생액(0.9조원)이 전월 대비 감소(0.1조원)하였고, 연체채권 정리규모(1.9조원)은 전월 대비 1.4조원 증가한 것에 기인합니다.

국내은행 원화대출 연체율을 차주별로 살펴보면, 2021년 3월말 기준 기업대출의 연체율은 0.36%로 전월말(0.43%) 대비 0.07%p. 하락하였으며, 전년 동월말(0.49%) 대비 0.14%p. 하락하였습니다. 2021년 3월 말 기준 대기업대출 연체율은 0.31%로 전월말(0.36%) 대비 0.05%p. 하락하였고, 중소기업대출 연체율은 전월말(0.44%) 대비 0.07%p. 하락한 0.37%를 기록하였습니다. 2021년 3월 말 가계대출연체율은 전월말(0.22%) 대비 0.04%p. 하락한 0.18%를 기록하고 있으며, 주택담보대출 연체율은 전월말(0.40%) 대비 0.08%p. 하락한 0.32% 수준을 나타내고 있습니다.

|

원화대출 부문별 연체율 추이 |

(단위 : %, %p.) |

| 구분 | 2018년 3월말 |

2019년 3월말 |

2020년 3월 말 (A) |

2021년 | 변동 | ||

|---|---|---|---|---|---|---|---|

| 2월말 (B) |

3월말 (C) |

전년동월 (C-A) |

전월 (C-B) |

||||

| 기업대출 | 0.56 | 0.59 | 0.49 | 0.43 | 0.36 | -0.14 | -0.07 |

| (대기업) | 0.45 | 0.74 | 0.35 | 0.36 | 0.31 | -0.04 | -0.05 |

| (중소기업) | 0.59 | 0.56 | 0.53 | 0.44 | 0.37 | -0.16 | -0.07 |

| 가계대출 | 0.25 | 0.29 | 0.27 | 0.22 | 0.18 | -0.09 | -0.04 |

| (주담대) | 0.18 | 0.21 | 0.20 | 0.14 | 0.12 | -0.08 | -0.02 |

| (가계신용대출 등) | 0.40 | 0.45 | 0.44 | 0.40 | 0.32 | -0.11 | -0.08 |

| 원화대출 계 | 0.42 | 0.46 | 0.39 | 0.33 | 0.28 | -0.11 | -0.05 |

|

주1) 은행 계정 원화대출금 및 신탁대출금 기준 |

|

원화대출 연체율 추이 |

(단위 : %) | ||

|

|||

| 출처 : 금융감독원 보도자료('21.3월말 국내은행의 원화대출 연체율 현황[잠정]_2021.05.13(목)) | |||

이와 같이 매월 등락을 반복하고 있는 국내 원화대출 연체율은 2016년 8월 0.87%를 기록한 이후 하향세를 나타내고 있으며 2021년 3월말 기준 국내은행의 원화대출 연체율(1개월이상 원리금 연체기준)은 0.28%를 기록하고 있습니다.

금융위원회는 2020년 4월 1일부터 6개월간 한시적으로 코로나19로 인해 일시적 유동성 어려움을 겪는 중소기업,소상공인에 대해 대출 원금 만기연장 및 이자상환을 유예 할 수 있도록 제도를 마련하였으며, 2020년 8월 대출 원금 상환 만기연장 및 이자상환 유예 조치를 기존 방안대로 6개월 연장하였습니다. 또한, 2021년 3월 발표를 통해 2021년 9월 말까지 추가로 연장하였고, 2021년 10월 유예기한 종료 후 차주의 상환부담을 덜어주도록 장기,분할 상환하는 '연상환유예 대출 연착륙 방안' 제도를 시행한다고 밝혔습니다. 해당 정책에도 불구하고 현재 국내 금융회사의 건전성 지표는 양호한 상태입니다.

또한, 금융위원회는 2021년 6월 1일부터 코로나19로 일시적인 어려움을 겪는 중소기업, 소상공인에 대해 신용등급이 하락하더라도 부실이 없는 정상 차주인 경우, 한도, 금리 등에서 대출조건을 유지시켜 불이익이 최소화 되도록 제도를 마련했습니다

종합적으로, 최근 국내은행의 건전성 지표가 비교적 양호한 수준을 유지는 하고 있으나, 향후 시장금리 상승 및 대내외 경제 불확실성 등에 따라 기업과 가계여신에서 금리 상승을 견디지 못하는 한계차주를 중심으로 연체 및 부실이 증가할 수있으며, 이 경우 보유 자산에 대한 대손비용 증가 및 대출 연체율 상승으로 수익성이 악화될 수 있음을 투자자 여러분께서는 유의하여 주시기 바랍니다.

|

다. 성장성 제한에 따른 수익성 저하 위험 |

가계대출은 2015년~2017년 과거 추세대비 2배 이상 빠르게 증가하였습니다. 2004년~2014년 연평균 60조원 상승했던 것과 달리 2015년부터 2016년까지 연평균 129조원이 증가하였습니다. 2017년 이후 정부의 부동산 대책 관련 발표로 인하여 감소했던 가계신용 증가율은 2017년 2분기(2017년 1분기 16.6조원에서 2분기 28.8조원으로 증가)부터 다시 상승하였으나 2018년 8월 이후 발표된 정부의 가계대출 관련 대책으로 인해 가계신용 증가율은 소폭 하락하였습니다.

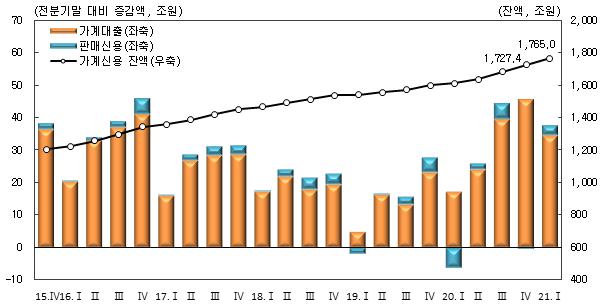

한국은행 가계신용 자료에 따르면 2021년 1분기말 가계신용 잔액은 1,765조원으로 전분기말 대비 37.6조원 증가하였으며, 가계대출 잔액은 1,666조원으로 전분기말 대비 34.6조원 증가, 판매신용 잔액은 99조원으로 3.1조원 증가하였습니다.

| 가계신용 |

| (기간중 말잔 증감, 조원, %) |

| 2019년 | 2020년 | 2021년 | ||||

| 4/4 | 1/4 | 2/4 | 3/4 | 4/4 | 1/4 | |

| 가계신용 잔액 | 1,600.3 | 1,611.4 | 1,637.3 | 1,681.8 | 1,727.4 | 1,765.0 |

| 전분기대비 증감액 | 27.8 | 11.1 | 25.8 | 44.6 | 45.5 | 37.6 |

| (증감률) | -1.8 | -0.7 | -1.6 | -2.7 | -2.7 | -2.2 |

| 전년동기대비 증감액 | 63.6 | 71.5 | 80.5 | 109.3 | 127.1 | 153.6 |

| (증감률) | -4.1 | -4.6 | -5.2 | -7.0 | -7.9 | -9.5 |

| 가계대출 잔액 | 1,504.6 | 1,521.8 | 1,546.0 | 1,585.7 | 1,631.5 | 1,666.0 |

| 전분기대비 증감액 | 23.1 | 17.3 | 24.2 | 39.7 | 45.8 | 34.6 |

| (증감률) | -1.6 | -1.1 | -1.6 | -2.6 | -2.9 | -2.1 |

| 전년동기대비 증감액 | 57.9 | 70.1 | 78.0 | 104.3 | 126.9 | 144.2 |

| (증감률) | -4.0 | -4.8 | -5.3 | -7.0 | -8.4 | -9.5 |

| 판매신용 잔액 | 95.7 | 89.6 | 91.2 | 96.1 | 95.9 | 99.0 |

| 전분기대비 증감액 | 4.6 | -6.1 | 1.6 | 4.9 | -0.2 | 3.1 |

| (증감률) | -5.1 | -6.4 | -1.8 | -5.4 | -0.2 | -3.2 |

| 전년동기대비 증감액 | 5.6 | 1.4 | 2.5 | 5.0 | 0.2 | 9.4 |

| (증감률) | -6.3 | -1.6 | -2.8 | -5.5 | -0.2 | -10.5 |

| (출처 : 한국은행 보도자료(2021년 1/4분기중 가계신용(잠정)_2021년 05월 25일) |

| [가계신용 증가액] | (단위 : 전분기말 대비 증감액, 조원) |

|

|

가계신용 추이 |

| (출처 : 한국은행 보도자료(2021년 1/4분기중 가계신용(잠정)_2021년 05월 25일) |

우리나라 가계부채는 주택담보대출 위주의 부채 증가, 차주의 상환능력(소득 4~5분위 부채 점유율이 70% 수준인 점) 및 금융기관 대응여력 등을 감안시 금융시스템 리스크로 이어질 가능성은 낮으나, 국내외 금리가 인상될 경우 가계의 소비여력 위축 및 성장 제약요인으로 작용할 가능성이 있습니다. 또한 부실화 가능성이 높은 고위험가구 및 자영업자 등 상대적으로 취약한 차주의 대출규모가 증가하고 국내외 기준금리 인상 등에 따른 대출금리 상승과 맞물리면서 취약차주를 중심으로 상환부담 증가 및 부실화 우려가 존재합니다.

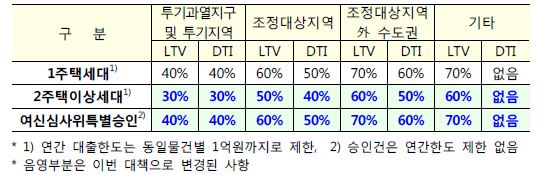

한편, 가계부채 증가세가 지속될 경우 발생할 위험을 통제하기 위한 규제로 정부는 2017년 8월 2일 '주택시장 안정화 방안'(8.2) 및 2017년 10월 24일 '가계부채 종합대책(10.24)을 실시하였고 그 내용은 아래와 같습니다.

<'주택시장 안정화 방안(8.2)'에 따른 금융위원회의 금융규제 강화 방안>

| 1. 금융부문 대책 주요 내용 (1) 투기지역 및 투기과열지구의 LTV, DTI 규제강화 - 투기과열지구는 서울 전역(25개구), 경기 과천시, 세종시를 지정하였으며, 투기지역은 서울 11개구 및 세종시를 지정 - 투기지역 및 투기과열지구는 주택유형, 대출만기, 대출금액 등에 관계없이 LTV, DTI를 각 40%로 적용 받으며, 투기지역 내 주택담보대출 건수 제안(투기지역 내 최대 1건)을 현행 차주기준에서 세대기준으로 강화 (2) 1건 이상 주택담보대출 보유 세대의 신규 주택담보대출 규제 강화 - 1건 이상 주담대를 보유한 세대의 신규 주담대부터는 LTV, DTI 규제를 각 10%씩 강화 (3) 중도금 보증요건 강화 - 1인당 2건까지 가능한 중도금 대출 보증요건을 세대당 2건 (조정대상지역부터 1건)으로 강화 (4) 주택금융공사 적격 대출에 대한 쏠림 현상 방지 - 8.2 대책 발표 이후 투기지역 및 투기과열지구의 공급되는 적격 대출은 강화된 LTV, DTI 규제를 선적용 2. 협조사항 및 향후 일정 (1) 협조사항 - 대책 발표 후 개정 규정 시행전까지 대출 쏠림 현상이 발생하지 않도록 선제적으로 금융권이 스스로 리스크 관리를 강화 - 창구에서의 혼란 방지를 위해 변경되는 대츌규제 내용에 따라 내규개정, 직원교육 및 전산시스템 구축 등 사전준비 철저 - 대출 수요자 불편이 발생하지 않도록 금번 금융권 리스크 관리강화취지와 함께 변경된 대출 조건에 대해 상세히 안내 (2) 향후 일정 - LTV, DTI 업권별(은행, 보험, 저축은행, 여전사) 감독규정 개정할 것이며, 강화된 규제는 규정 시행 이후 신규 대출 승인분부터 적용 |

(출처: 금융위원회 보도자료)

<'가계부채 종합대책(10.24)'에 따른 대응 방안>

|

<구체적 대응방안>

|

| (출처: 금융위원회 보도자료 - 2017.10.24) |

정부는 가계부채가 우리경제의 부담요인으로 작용하지 않도록 연착륙을 유도할 방침으로, 가계부채의 질적 구조 개선 및 차주의 보다 정확한 상환능력 심사를 위하여 2018년 1월부터 투기지역, 투기과열지구, 수도권 등을 대상으로 신 DTI(총부채상환비율, Debt to Income)를 시행하였으며, 2018년 10월부터는 DSR(총체적상환능력심사제, Debt service ratio)를 시행했습니다.

이와 더불어 정부는 가계부채의 구조적 취약성을 해소하고 차주 상환능력에 대한 정확한 평가와 선진화된 여신심사 관행을 정착시키기 위해 여신심사 가이드라인을 도입하였습니다. (금융감독원 보도자료, 금융회사 여신심사 선진화 방안 2017.11.27)

2017년 발표한 위의 대책에도 불구하고 국내 주택시장의 가격이 급등세를 보임에 따라 2018년 8월 27일 '수도권 주택공급 확대 추진 및 투기지역 지정' 등을 통한 시장안정 기조 강화 조치를 내놓으며 수도권 일대에 투기지역, 투기과열지구를 추가지정하면서 해당 지역들의 주택관련 대출을 제한하였으며 이어 2018년 9월 13일에 「주택시장 안정대책(9.13)」을 추가적으로 내놓았습니다. 해당 조치의 대출 관련 주요 내용은 아래와 같습니다.

<「주택시장 안정대책(9.13)」에 따른 금융위원회의 금융규제 강화 방안>

|

1. 금융부문 대책 주요 내용

|

(출처 : 금융위원회 보도자료 18.9.13_주택시장 안정 대책)

2018년도 주택시장 가격 상승폭이 심화됐으나, 2019년도 전국 주택가격은 전반적으로 안정세를 보였습니다. 하지만 강남권 재건축 상승세 속에서 강남, 송파를 중심으로 국지적 과열 현상이 발생함에 따라, 정부는 투기수요 억제 및 공급확대를 통한 주택시장 안정화를 위해 2019년 12월 16일 '주택시장 안정화방안'을 발표했습니다.

|

[주택시장 안정화 방안('19.12.16) 주요 내용]

□ (개선) 가계, 개인사업자, 법인 등 모든 차주*에 대하여 투기지역, 투기과열지구의 초고가 아파트(시가 15억원 초과)를 담보로 한 주택구입용 주택담보대출을 금지 * 全금융권 가계대출, 주택임대업, 매매업 개인사업자 및 법인 대출 대상 적용

□ (현행) 평균 DSR은 업권별 평균 목표 이내로 각 금융회사별 관리

* DSR 한도 : [은행권] 40% [비은행권] 60% (→단계적으로 ’21년말까지 40%로 하향조정)

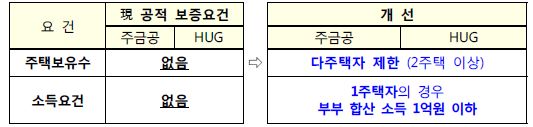

□ (현행) 전세대출 차주가 시가 9억원 초과 주택 구입, 보유 시 전세대출에 대한 공적보증(주택금융공사, HUG 보증)은 제한되나, 사적 전세대출 보증(서울보증보험)의 경우에는 제한되지 않음

□ (개선) 서울보증보험도 시가 9억원 초과 주택 구입, 보유 차주에 대한 전세대출 보증을 제한할 수 있도록 협조 요청 □ (현행) 금융회사는 전세대출 취급?만기 시 차주의 주택 보유수를 확인하여, 2주택 이상 보유 시 전세대출 보증 만기연장 제한

□ (개선) 차주가 전세대출 받은 후 시가 9억원 초과 주택을 매입하거나 2주택 이상 보유할 경우 전세대출 회수 * 다만, 불가피한 전세수요로 전세대출 필요시에는 보증 유지

|

||||||||||||

2020년 02월 20일 국토교통부에서는 투기수요 차단을 통해 주택시장 안정 기조를 강화하기 위해 안정화 방안을 추가적으로 발표하였습니다. 주된 내용은 조정대상지역 내 대출 규제를 강화하고, 투기 수요에 대한 관계 기관 합동 조사 집중 실시로 투기 수요 유입을 차단하며, 조정대상지역에 수원시 영통구, 권선구, 장안구, 및 안양시 만안구, 의왕시를 추가로 지정하였습니다. 이는 국내 은행의 주요 수익을 창출하는 대출부문의 규제이며, 자세한 내용은 아래와 같습니다.

| [「투기수요 차단을 통한 주택시장 안정적 관리 기조 강화(02.20)」에 따른 대응방안 ] |

|

최근 수도권 지역의 국지적 과열에 대하여 투기 수요를 차단하고 실수자를 보호하기 위해 주거 정책심위원회 심의·의견(2020.02.18]~2020.02.20)을 거쳐, 수원시 영통구,권선구, 장안구 및 안양시 만안구, 의왕시를 조정대상 지역으로 신규 지정(2020.02.21 효력 발생)함. 조정대상지역 주택담보대출에 대하여 시가 9억원 기준으로 주택가격 구간별 LTV

② 투기수요에 대한 관계기관 합동 조사 집중 실시 국세청은 최근 주택 거래 과열 현상이 발생한 지역에 대해 다주택자 등의 고가 거래 를 전수 분석하여 탈세 혐의가 있는 경우 예외 없이 세무조사를 실시

③ 조정대상지역 지정

④ 상시 모니터링 강화 신규 지정된 조정대상지역과 기 지정된 지역에 대해서는 향후 시장 상황을 집중 |

| 출처 : 국토교통부 보도자료_투기 수요 차단을 통한 주택시장 안정적 관리 기조 강화_2020.02.20 |

또한, 2020년 07월 10일에는 규제지역 신규 지정 및 변경시 잔금대출 규제 경과조치보완, 서민 및 실수요자 소득기준 완화와 관련된 주택시장 안정 보완대책의 금융부문 조치를 시행하였습니다.

|

[금융부문 행정지도 사항(7.13일부터 시행)]

① 규제지역 지정·변경시 잔금대출 규제 경과조치 보완

□ (현행) 규제지역 지정·변경시, 잔금대출은 경과조치 적용 없이 신규로 지정·변경된 규제지역의 대출규제를 적용

□ (개선) 규제지역 지정·변경 전까지 입주자모집공고된 사업장의 무주택자 및 처분조건부 1주택자 잔금대출에 대하여 경과조치 적용(→규제지역 지정·변경前 대출규제 적용)

* 일반적인 대출규제 변경시 경과조치와 동일하게 조정 * 다주택자는 규제지역 지정·변경전까지 대출받은 범위 내에서만 잔금대출 가능

□ (적용시기) ‘20.7.13.부터 시행

② 서민·실수요자 소득기준 완화

□ (현행) ‘서민·실수요자’(소득·주택가격이 일정수준 이하인 무주택세대)에 해당될 경우 규제지역 LTV·DTI 기준에서 10%p씩 우대

□ (개선) ‘서민·실수요자’ 소득기준을 완화하여 우대대상 확대 □ (적용시기) ‘20.7.13.부터 시행 금융업 감독규정상 서민·실수요자 기준

|

||||||||||||||||||||

정부의 주택시장 안정화 정책은 향후 가계부채 성장을 둔화시키는 요인으로 작용할 것으로 예상되며, 가계부채 성장 둔화는 당행을 비롯한 국내 시중은행 수익성을 제한하는 요인으로 작용할 수 있는 점 투자자께서는 유의하여 주시기 바랍니다.

|

라. 정부의 규제와 정책 영향에 따른 위험 |

은행은 자금의 수요자와 공급자간 중개기관으로서 예금, 대출, 지급결제, 자산관리 등의 업무를 통해 자원배분의 효율성을 제고하고, 다른 산업의 생산활동 증대에 따라 발생하는 금융수요와 관련된 다양한 금융서비스 제공을 통해 부가가치를 창출하는 전략산업입니다. 또한 국가경제에 있어 매우 중요한 역할을 수행하는 산업으로서 제대로 작동하지 않을 경우 외환위기처럼 국가 차원의 중대한 어려움을 초래할 수도 있습니다. 따라서 과거 은행업의 위기 때마다 금융시스템 안정을 위한 정부의 강도 높은 지원을 받아 온 핵심 국가 기간산업입니다.

이러한 산업의 높은 중요도로 인하여 신규 진입시 은행법에 의하여 금융위원회의 인가를 받아야 하는 등 여느 산업보다 정부의 규제와 보호를 많이 받고 있습니다. 이에 따라 일반기업과 달리 수익성뿐만 아니라 공공성도 강조되고 있으며, '상법' 및 '은행법' 이외에 '외국환거래법', '금융산업의구조개선에관한법률', '예금자보호법', '자본시장과금융투자업에관한법률' 등의 여러 법령 규제를 받고 있습니다. 따라서 이러한 제도적 환경요인에 의해 수익성과 성장성이 영향을 크게 받습니다.

바젤III 등 전 세계적으로 은행에 대한 규제가 강화되는 가운데 국내 은행에 대한 감독당국의 규제도 이에 맞춰 강화되는 추세입니다. 이러한 추세에 따라 은행의 자본과 유동성에 대한 규제가 더욱 강화되고 있을 뿐만 아니라 과도한 레버리지를 억제하기 위한 레버리지 비율규제, 예대율 규제 등도 도입되었습니다. 이외에도 외환건전성부담금(자본유출입 변동성 완화를 위해 금융기관의 비예금성(비예수성) 외화부채에 대해 만기 별로 차등화되어 부과되는 부담금)의 도입, 금융소비자 보호 등 각종 규제가 시행되었으며, 이에 따른 은행의 규제 준비 비용 부담이 점차 커지고 있습니다. 뿐만아니라 정부의 주요정책 방향도 은행의 수익성에 영향을 주는 요소로 작용하고 있습니다.

1) 바젤 Ⅲ

① 자본적정성 규제

현재 국내 금융당국은 바젤III 최저규제 자본비율과 자본보전 완충비율의 이행을 위한 제도의 정비를 완비한 상태이며, 또한 자본비율에 더하여 바젤III가 제시하는 "경기대응완충자본" 과 "D-SIB 추가자본"의 적립도 제도적으로 완료하였습니다. 이에 2019년부터 아래와 같은 자본비율규제가 적용되었습니다.

|

[ 바젤III 보통주자본비율 기준 ] (단위 : %) |

| 충족시하 | 기본 적립비율 |

자본보전 완충자본비율(주1) |

경기대응 완충자본비율(주2) |

D-SIB 추가자본비율(주3) |

최저적립필요 자본비율합계 |

| 2016년 | 4.50 | +0.625 | +0.0 | +0.25 | 5.375 |

| 2017년 | +1.250 | +0.0 | +0.50 | 6.250 | |

| 2018년 | +1.875 | +0.0 | +0.75 | 7.125 | |

| 2019년 | +2.500 | +0.0 | +1.00 | 8.000 |

|

[ 바젤III 기본자본비율 기준 ] (단위 : %) |

| 충족시하 | 기본 적립비율 |

자본보전 완충자본비율(주1) |

경기대응 완충자본비율(주2) |

D-SIB 추가자본비율(주3) |

최저적립필요 자본비율합계 |

| 2016년 | 6.00 | +0.625 | +0.0 | +0.25 | 6.875 |

| 2017년 | +1.250 | +0.0 | +0.50 | 7.750 | |

| 2018년 | +1.875 | +0.0 | +0.75 | 8.625 | |

| 2019년 | +2.500 | +0.0 | +1.00 | 9.500 |

|

[ 바젤III 총자본비율 기준 ] (단위 : %) |

| 충족시하 | 기본 적립비율 |

자본보전 완충자본비율(주1) |

경기대응 완충자본비율(주2) |

D-SIB 추가자본비율(주3) |

최저적립필요 자본비율합계 |

| 2016년 | 8.00 | +0.625 | +0.0 | +0.25 | 8.875 |

| 2017년 | +1.250 | +0.0 | +0.50 | 9.750 | |

| 2018년 | +1.875 | +0.0 | +0.75 | 10.625 | |

| 2019년 | +2.500 | +0.0 | +1.00 | 11.500 |

| 주1) 자본보전완충자본비율 : 모든 은행에 상시적으로 2019년까지 2.5%의 완충자본 부과 주2) 경기대응완충자본비율 : 신용팽창기에 최대 2.5%의 완충자본 부과 기능(현재0%) 주3) D-SIB추가자본비율 : 시스템적 중요은행에 추가자본(1%)을 2016년부터 4년간 매년 1/4씩 보통주자본으로 단계적 적립 (매년 0.25%) 출처 : 은행감독원규정 및 2017.06.28 금융감독원 보도자료 '시스템적 중요은행 선정결과'에 근거하여 작성 |

바젤위원회는 대형 금융기관이 초래하는 시스템 리스크에 대응하여 대형은행·은행지주에 대한 감독 강화를 추진해 왔으며, 이에 바젤위원회가 글로벌 시스템적 중요 은행(G-SIB)을 선정, 중요도에 따라 1%~2.5%의 추가자본 적립 의무를 부과하는 중입니다. 더불어, 각 국가별로도 자국내 시스템적 중요 은행(D-SIB)을 선정하고, 해당 은행·지주에 추가자본 적립을 요구할 것을 권고하고 있습니다.

금융위원회는 바젤위원회의 권고에 따라 2016년부터 은행·은행지주회사를 시스템적 중요은행(D-SIB)으로 선정하고, 추가 자본적립(2016년부터 4년간 매년 0.25%씩 적립) 의무를 부과하였으며, 시스템적 중요은행(D-SIB)는 2019년부터 1.0%의 추가자본 적립 의무가 부담하고 있습니다. 금융위원회의 2021년도 시스템적 중요 은행 및 은행지주 선정 결과는 아래와 같습니다.

|

시스템적 중요도 평가결과 |

|

|

시스템적 중요도 평가결과(2021년) |

|

주) 금융시스템 영향도 평가 결과 신한금융지주, 하나금융지주, KB금융지주, 우리금융지주, 농협금융지주, 신한은행, 우리은행, 하나은행, 국민은행, 농협은행, 한국산업은행, 중소기업은행이 D-SIB 선정 기준을 상회 |

| [D-SIB 선정 은행 자본비율 현황] | (단위 : %) |

|

구 분 |

우리 지주 |

KB 지주 |

신한 지주 |

하나 지주 |

농협 지주 |

신한 은행 |

우리 은행 |

하나 은행 |

국민 은행 |

농협 |

|---|---|---|---|---|---|---|---|---|---|---|

| 총자본비율 | 13.61 | 16.00 | 15.90 | 16.32 | 14.99 | 17.98 | 16.98 | 17.30 | 18.49 | 17.36 |

| 기본자본비율 | 11.71 | 14.74 | 14.66 | 15.12 | 13.64 | 15.62 | 14.94 | 15.25 | 15.92 | 15.03 |

|

보통주자본비율 |

10.04 | 13.75 | 12.95 | 14.03 | 12.52 | 14.75 | 13.21 | 15.21 | 15.60 | 14.96 |

|

(출처 : 각 지주 및 은행 2021년 1분기보고서) |

② 레버리지비율 규제