|

|

대표이사 등의 확인(210810) |

정 정 신 고 (보고)

| 2021년 08월 10일 |

1. 정정대상 공시서류 : 2020년 사업보고서

2. 정정대상 공시서류의 최초제출일 : 2021년 3월 19일

3. 정정사항

| 항 목 | 정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|

| I. 회사의 개요 - 6. 배당에 관한 사항 |

추가 기재 | 주1) 정정 전 | 주2) 정정 후-초록색 추가 |

| I. 회사의 개요 - 7. 정관에 관한 사항 |

추가 기재 | 주3) 정정 전 | 주4) 정정 후-초록색 추가 정정 후-빨간색 삭제 |

| XI. 그 밖에 투자자 보호를 위하여 필요한 사항 - 4. 제재현황 등 그 밖의 사항 - 라. 직접금융 자금의 사용 |

추가 기재 | 주5) 정정 전 | 주6) 정정 후-초록색 추가 |

| XI. 그 밖에 투자자 보호를 위하여 필요한 사항 - 4. 제재현황 등 그 밖의 사항 - 카. 직접금융 자금의 사용 |

추가 기재 | - | 주7) 정정 후-초록색 추가 |

| XI. 그 밖에 투자자 보호를 위하여 필요한 사항 - 4. 제재현황 등 그 밖의 사항 - 타. 특례상장기업 관리종목 지정유예 현황 |

추가 기재 | - | 주8) 정정 후-초록색 추가 |

| VIII. 임원 및 직원 등에 관한 사항 - 1. 임원 및 직원 등의 현황 - 직원 등 현황 |

금액 오류 | 주9) 정정 전 | 주10) 정정 후-초록색 추가 |

주1) 정정 전

6. 배당에 관한 사항 등

주요배당지표

| 구 분 | 주식의 종류 | 당기 | 전기 | 전전기 |

|---|---|---|---|---|

| 제21기 | 제20기 | 제19기 | ||

| 주당액면가액(원) | 500 | 5,000 | 5,000 | |

| (연결)당기순이익(백만원) | -2,573 | -776 | 765 | |

| (별도)당기순이익(백만원) | -2,252 | -776 | 765 | |

| (연결)주당순이익(원) | -660 | -164 | 174 | |

| 현금배당금총액(백만원) | - | - | - | |

| 주식배당금총액(백만원) | - | - | - | |

| (연결)현금배당성향(%) | - | - | - | |

| 현금배당수익률(%) | - | - | - | - |

| - | - | - | - | |

| 주식배당수익률(%) | - | - | - | - |

| - | - | - | - | |

| 주당 현금배당금(원) | - | - | - | - |

| - | - | - | - | |

| 주당 주식배당(주) | - | - | - | - |

| - | - | - | - | |

주2) 정정 후

6. 배당에 관한 사항 등

가. 주요배당지표

| 구 분 | 주식의 종류 | 당기 | 전기 | 전전기 |

|---|---|---|---|---|

| 제21기 | 제20기 | 제19기 | ||

| 주당액면가액(원) | 500 | 5,000 | 5,000 | |

| (연결)당기순이익(백만원) | -2,573 | -776 | 765 | |

| (별도)당기순이익(백만원) | -2,252 | -776 | 765 | |

| (연결)주당순이익(원) | -660 | -164 | 174 | |

| 현금배당금총액(백만원) | - | - | - | |

| 주식배당금총액(백만원) | - | - | - | |

| (연결)현금배당성향(%) | - | - | - | |

| 현금배당수익률(%) | - | - | - | - |

| - | - | - | - | |

| 주식배당수익률(%) | - | - | - | - |

| - | - | - | - | |

| 주당 현금배당금(원) | - | - | - | - |

| - | - | - | - | |

| 주당 주식배당(주) | - | - | - | - |

| - | - | - | - | |

나. 과거 배당 이력

| (단위: 회, %) |

| 연속 배당횟수 | 평균 배당수익률 | ||

|---|---|---|---|

| 분기(중간)배당 | 결산배당 | 최근 3년간 | 최근 5년간 |

| - | - | - | - |

(주1) 당사는 최근 5년간 배당 이력이 없습니다.

다. 배당에 관한 회사의 정책

당사는 정관에 따라 배당을 실시하고 있습니다.

(1) 제45조 (이익배당)

|

① 이익의 배당은 금전 또는 금전 외의 재산으로 할 수 있다. ② 이익의 배당을 주식으로 하는 경우 회사가 종류주식을 발행한 때에는 각각 그와 같은 종류의 주식으로 할 수 있다. ③ 제1항의 배당은 매 결산시말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다. ④ 이익배당은 주주총회의 결의로 정한다. |

(2) 제46조 (배당금 지급청구권의 소멸시효)

|

① 배당금의 지급청구권은 5년간 이를 행사하지 아니하면 소멸시효가 완성된다. ② 제1항의 시효의 완성으로 인한 배당금은 당 회사에 귀속한다. |

주3)정정 전

7. 정관에 관한 사항

| 구분 | 내용 |

|---|---|

| 신주배당 기산일 | 제9조의4 (신주의 배당기산일) 이 회사가 유상증자, 무상증자, 주식배당 및 정관 제 9조의 3 에 의한 주식매수선택권의 행사에 의하여 신주를 발행하는 경우 신주에 대한 이익의 배당에 관하여는 신주를 발행한 해가 속하는 영업년도의 직전 영업년도 말에 발행된 것으로 본다. |

| 이익잉여금의 처분 |

제44조 (이익금의 처분) 회사는 매 사업연도의 처분 전 이익잉여금을 다음과 같이 처분한다. 매기 총수입금에서 총 지출금을 공제한 잔액을 이익금으로 하여 이를다음과 같이 처분한다. 1. 이익준비금 2. 기타의 법정적립금 3. 배당금 4. 임의 적립금 5. 기타의 이익잉여금 처분액 |

| 이익배당 | 제45조 (이익배당) 1. 이익배당은 금전 또는 금전 외의 재산으로 할 수 있다. 2. 이익의 배당을 주식으로 하는 경우 회사가 종류주식을 발행한 때에는 각각 그와 같은 종류의 주식으로 할 수 있다. 3. 제 1 항의 배당은 매 결산시말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다. 4. 이익배당은 주주총회의 결의로 정한다. |

주4) 정정 후

7. 정관에 관한 사항

정관 변경 이력

당사 정관의 최근 개정일은 2021년 3월 26일이며, 제 21기 정기주주총회에서 정관 변경 안건이 승인되었습니다.

| 정관변경일 | 해당주총명 | 주요변경사항 | 변경이유 |

|---|---|---|---|

| 2019.03.29 | 제19기 정기주주총회 | 1. 제2조(목적) 문구추가 2. 제8조(주권) 3. 제15조의 2(사채의 종류와 사채 및 신주인수권증권에 표시되어야 할 권리의 전자등록) |

사업목적추가로 인한 정관정비 및 전자증권제도 관련 조항 변경 |

| 2020.03.27 | 제20기 정기주주총회 | 1. 제8조(주식 및 주권의 종류) 문구정비 2. 제10조(명의개서대리인) 문구정비 3. 제11조(주주 등의 주소, 성명 및 인감 또는 서명 등 신고) 문구정비 4. 제11조의 2(주주명부) 신설 5. 제15조(사채발행에 관한 준용 규정) 문구정비 6. 제15조의 2(사채의 종류와 사채 및 신주인수권증권에 표시되어야 할 권리의 전자등록) 7. 제43조의 2(외부감사인의 선임) 문구정비 8. 부칙 제1조(시행일) 9. 부칙 제2조(상장회사 특례조항의 적용) |

IPO준비에 따른 정관정비 및 전자증권제도 관련 조항 변경 |

| 2020.08.14 | 제21기 임시주주총회 | 제1조(상호) 변경 | 사명변경 |

| 2021.03.26 | 제21기 정기주주총회 | 1. 제4조(공고방법) 문구정비 2. 제8조(주식 및 주권의 종류) 문구 정비 3. 제10조(명의개서대리인) 문구 정비 4. 제11조(주주 등의 주소, 성명 및 인감 또는 서명 등 신고) 문구 정비 |

사명 변경으로 인한 인터넷 홈페이지 변경 및 전자증권제도 관련 조항 변경 |

| 구분 | 내용 |

|---|---|

| 신주배당 기산일 | 제9조의4 (신주의 배당기산일) 이 회사가 유상증자, 무상증자, 주식배당 및 정관 제 9조의 3 에 의한 주식매수선택권의 행사에 의하여 신주를 발행하는 경우 신주에 대한 이익의 배당에 관하여는 신주를 발행한 해가 속하는 영업년도의 직전 영업년도 말에 발행된 것으로 본다. |

| 이익잉여금의 처분 |

제44조 (이익금의 처분) 회사는 매 사업연도의 처분 전 이익잉여금을 다음과 같이 처분한다. 매기 총수입금에서 총 지출금을 공제한 잔액을 이익금으로 하여 이를다음과 같이 처분한다. 1. 이익준비금 2. 기타의 법정적립금 3. 배당금 4. 임의 적립금 5. 기타의 이익잉여금 처분액 |

| 이익배당 | 제45조 (이익배당) 1. 이익배당은 금전 또는 금전 외의 재산으로 할 수 있다. 2. 이익의 배당을 주식으로 하는 경우 회사가 종류주식을 발행한 때에는 각각 그와 같은 종류의 주식으로 할 수 있다. 3. 제 1 항의 배당은 매 결산시말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다. 4. 이익배당은 주주총회의 결의로 정한다. |

주5) 정정 전

라. 직접금융 자금의 사용

(1) 공모자금의 사용 내역

| (기준일 : | 2020년 12월 31일 | ) | (단위 : 백만원) |

| 구 분 | 회차 | 납입일 | 증권신고서 등의 자금사용 계획 |

실제 자금사용 내역 |

차이발생 사유 등 | ||

|---|---|---|---|---|---|---|---|

| 사용용도 | 조달금액 | 내용 | 금액 | ||||

| 기업공개 (코스닥시장 상장) |

- | 2020년 10월 23일 | 시설자금 | 3,166 | 시설자금 | - | 주1) |

| 기업공개 (코스닥시장 상장) |

- | 2020년 10월 23일 | 운영자금 | 1,224 | 운영자금 | - | 주1) |

| 기업공개 (코스닥시장 상장) |

- | 2020년 10월 23일 | 연구개발비 | 13,810 | 연구개발비 | 2,440 | 주1) |

| 합계 | 18,200 | 2,440 | |||||

주1) 공시서류 작성기준일 현재 미사용 공모자금은 금융상품 및 보통예금에 예치하여 안전하게 운용하고 있습니다.

(2) 사모자금의 사용 내역

| (단위 : 백만원) |

| 구분 | 납입일 | 납입금액 | 자금사용 계획 | 실제 자금사용 내역 | 차이발생 사유 등 |

|---|---|---|---|---|---|

| 주권비상장법인 제3자배정 유상증자 |

2018-02-21 | 3,000 | 운영자금 | 운영자금 | - |

| 2018-11-28 | 2,000 | 운영자금 | 운영자금 | - |

주6) 정정 후

라. 직접금융 자금의 사용

(1) 공모자금의 사용 내역

| (기준일 : | 2020년 12월 31일 | ) | (단위 : 백만원) |

| 구 분 | 회차 | 납입일 | 증권신고서 등의 자금사용 계획 |

실제 자금사용 내역 |

차이발생 사유 등 | ||

|---|---|---|---|---|---|---|---|

| 사용용도 | 조달금액 | 내용 | 금액 | ||||

| 기업공개 (코스닥시장 상장) |

- | 2020년 10월 23일 | 시설자금 | 3,166 | 시설자금 | - | 주1) |

| 기업공개 (코스닥시장 상장) |

- | 2020년 10월 23일 | 운영자금 | 1,224 | 운영자금 | - | 주1) |

| 기업공개 (코스닥시장 상장) |

- | 2020년 10월 23일 | 연구개발비 | 13,810 | 연구개발비 | 2,440 | 주1) |

| 합계 | 18,200 | 2,440 | |||||

주1) 공시서류 작성기준일 현재 미사용 공모자금은 금융상품 및 보통예금에 예치하여 안전하게 운용하고 있습니다.

(2) 사모자금의 사용 내역

| (단위 : 백만원) |

| 구분 | 납입일 | 납입금액 | 자금사용 계획 | 실제 자금사용 내역 | 차이발생 사유 등 |

|---|---|---|---|---|---|

| 주권비상장법인 제3자배정 유상증자 |

2018-02-21 | 3,000 | 운영자금 | 운영자금 | - |

| 2018-11-28 | 2,000 | 운영자금 | 운영자금 | - |

3) 미사용자금의 운용내역

| (기준일 : | 2020년 12월 31일 | ) | (단위 : 백만원) |

| 종류 | 금융상품명 | 운용금액 | 계약기간 | 실투자기간 |

|---|---|---|---|---|

| 예ㆍ적금 | 일반예적금 | 5,760 | - | - |

| 예ㆍ적금 | 할인맞춤채권 | 2,000 | - | - |

| 예ㆍ적금 |

정기예금신탁 | 8,000 | 2020.10 ~ 2021.01 | 3개월 |

| 계 | 15,760 | - | ||

주7) 정정 후

카. 특례상장기업의 사후 정보

| [연결재무제표기준] | (단위 : 백만원) |

| 계정과목 | 예측 | 실적 | 비고 | ||||

|---|---|---|---|---|---|---|---|

| 1차연도 | 2차연도 | 1차연도(주1) | 2차연도(주2) | ||||

| 실적 | 괴리율 | 실적 | 괴리율 | ||||

| 매출액 | 21,590 | 29,952 | 25,571 | 18.44% | - | - | - |

| 영업이익 | 910 | 5,301 | (3,353) | -468.02% | - | - | - |

| 당기순이익 | 412 | 4,819 | (2,573) | -724.52% | - | - | - |

(주1) 당기의 당사 매출액은 25,571백만원으로 투자자에게 제시한 Guidance 예측자료인 21,590백만원 대비 18.44% 성장하였으며, 당사 영업손실의 경우 3,353백만원으로 예측 910백만원 대비 -468.02% 괴리가 발생하였습니다. 수주 증가로 인해 매출액은 큰 폭으로 증가하였으나, 상장으로 인한 수수료의 증가, 신규 사업 진출 및 기존 사업 확장을 위한 대규모 투자로 인해 영업손실과 당기순손실이 발생하였습니다.

(주2) 2차연도 실적은 아직 산출되지 않은 바 실적 및 괴리율을 기재하지 않았습니다.

주8) 정정 후

타. 특례상장기업 관리종목 지정유예 현황

| (기준일 : | 2020년 12월 31일 | ) | (단위 : 천원) |

| 관리종목 지정요건 | 요건별 회사 현황 | 관리종목 지정유예 여부 |

항목별 지정유예 종료시점 |

|||

|---|---|---|---|---|---|---|

| 항목 | 사업연도 | 금액 | 해당 | 미해당 | ||

| 최근 사업연도말 매출액 30억미만 |

최근 사업연도말 매출액(별도) | 2020년 | 25,571,167 | - | O | - |

| 최근 4사업연도 연속 영업손실 발생 | 최근 4사업연도 각 영업손익 (별도) |

2020년 | -3,353,299 | - | O | - |

| 2019년 | -344,299 | |||||

| 2018년 | 1,342,384 | |||||

| 2017년 | 699,393 | |||||

| 자기자본 50%이상(10억원 이상에 한함)의 법인세차감전계속사업손실이 최근 3년간 2회 이상 및 최근 사업연도 법인세차감전계속사업손실 발생 | 최근 3사업연도 각 법인세차감전 계속사업손익 (연결) |

2020년 | -2,987,119 | - | O | - |

| 2019년 | -841,881 | |||||

| 2018년 | 920,172 | |||||

주9) 정정 전

직원 등 현황

| (기준일 : | 2020년 12월 31일 | ) | (단위 : 천원) |

| 직원 | 소속 외 근로자 |

비고 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 사업부문 | 성별 | 직 원 수 | 평 균 근속연수 |

연간급여 총 액 |

1인평균 급여액 |

남 | 여 | 계 | |||||

| 기간의 정함이 없는 근로자 |

기간제 근로자 |

합 계 | |||||||||||

| 전체 | (단시간 근로자) |

전체 | (단시간 근로자) |

||||||||||

| 사무 | 남 | 2 | - | 1 | - | 3 | 1.1 | 59,541 | 41,500 | - | - | - | - |

| 사무 | 여 | 6 | - | - | - | 6 | 5.7 | 282,100 | 52,616 | - | |||

| 연구 | 남 | 44 | - | 2 | - | 46 | 4.3 | 2,339,424 | 60,485 | - | |||

| 연구 | 여 | 20 | - | 17 | - | 37 | 1.8 | 433,649 | 36,177 | - | |||

| 개발 | 남 | 54 | - | 12 | - | 66 | 4.4 | 2,462,013 | 54,297 | - | |||

| 개발 | 여 | 24 | - | 3 | - | 27 | 2.8 | 827,945 | 41,685 | - | |||

| 컨설팅 | 남 | 6 | - | - | - | 6 | 5.9 | 308,011 | 59,426 | - | |||

| 컨설팅 | 여 | 23 | - | - | - | 23 | 4.3 | 847,630 | 43,797 | - | |||

| 디자인 | 남 | 1 | - | - | - | 1 | 0.1 | 14,742 | 43,000 | - | |||

| 디자인 | 여 | 12 | - | - | - | 12 | 2.0 | 368,207 | 37,397 | - | |||

| 영업 | 남 | 5 | - | - | - | 5 | 12.9 | 391,700 | 98,846 | - | |||

| 영업 | 여 | 3 | - | - | - | 3 | 7.8 | 276,492 | 88,333 | - | |||

| 기획 | 남 | 2 | - | - | - | 2 | 1.7 | 73,599 | 38,000 | - | |||

| 기획 | 여 | 6 | - | - | - | 6 | 0.5 | 107,120 | 46,500 | - | |||

| 합 계 | 208 | - | 35 | - | 243 | 4.0 | 8,792,173 | 36,182 | - | ||||

주10) 정정 후

직원 등 현황

| (기준일 : | 2020년 12월 31일 | ) | (단위 : 천원) |

| 직원 | 소속 외 근로자 |

비고 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 사업부문 | 성별 | 직 원 수 | 평 균 근속연수 |

연간급여 총 액 |

1인평균 급여액 |

남 | 여 | 계 | |||||

| 기간의 정함이 없는 근로자 |

기간제 근로자 |

합 계 | |||||||||||

| 전체 | (단시간 근로자) |

전체 | (단시간 근로자) |

||||||||||

| 사무 | 남 | 2 | - | 1 | - | 3 | 1.1 | 59,541 | 19,847 | - | - | - | - |

| 사무 | 여 | 6 | - | - | - | 6 | 5.7 | 282,100 | 47,017 | - | |||

| 연구 | 남 | 44 | - | 2 | - | 46 | 4.3 | 2,339,424 | 50,857 | - | |||

| 연구 | 여 | 20 | - | 17 | - | 37 | 1.8 | 433,649 | 11,720 | - | |||

| 개발 | 남 | 54 | - | 12 | - | 66 | 4.4 | 2,462,013 | 37,303 | - | |||

| 개발 | 여 | 24 | - | 3 | - | 27 | 2.8 | 827,945 | 30,665 | - | |||

| 컨설팅 | 남 | 6 | - | - | - | 6 | 5.9 | 308,011 | 51,335 | - | |||

| 컨설팅 | 여 | 23 | - | - | - | 23 | 4.3 | 847,630 | 36,853 | - | |||

| 디자인 | 남 | 1 | - | - | - | 1 | 0.1 | 14,742 | 14,742 | - | |||

| 디자인 | 여 | 12 | - | - | - | 12 | 2.0 | 368,207 | 30,684 | - | |||

| 영업 | 남 | 5 | - | - | - | 5 | 12.9 | 391,700 | 78,340 | - | |||

| 영업 | 여 | 3 | - | - | - | 3 | 7.8 | 276,492 | 92,164 | - | |||

| 기획 | 남 | 2 | - | - | - | 2 | 1.7 | 73,599 | 36,800 | - | |||

| 기획 | 여 | 6 | - | - | - | 6 | 0.5 | 107,120 | 17,853 | - | |||

| 합 계 | 208 | - | 35 | - | 243 | 4.0 | 8,792,173 | 36,182 | - | ||||

※ 연간급여 총액은 2020년 1월부터 12월까지의 지급총액이며, 1인 평균 급여액은 연간 급여 총액을 직원별 근속 기간을 고려하지 않고, 기준일 현재의 직원수로 나눈 수치입니다.

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인(210810) |

사 업 보 고 서

(제 21 기)

| 사업연도 | 2020년 01월 01일 | 부터 |

| 2020년 12월 31일 | 까지 |

| 금융위원회 | |

| 한국거래소 귀중 | 2021년 3 월 18 일 |

| 제출대상법인 유형 : | 주권상장법인 |

| 면제사유발생 : | 해당사항 없음 |

| 회 사 명 : | 주식회사 바이브컴퍼니 |

| 대 표 이 사 : | 송 성 환 |

| 본 점 소 재 지 : | 서울특별시 용산구 독서당로 97 (한남동) |

| (전 화) 02-565-0531 | |

| (홈페이지) http://vaiv.kr | |

| 작 성 책 임 자 : | (직 책) 전무 (성 명) 김 성 언 |

| (전 화) 02-565-0531 | |

【 대표이사 등의 확인 】

|

|

대표이사 등의 확인 |

I. 회사의 개요

1. 회사의 개요

회사의 주권상장(또는 등록ㆍ지정)여부 및 특례상장에 관한 사항

| 주권상장 (또는 등록ㆍ지정)여부 |

주권상장 (또는 등록ㆍ지정)일자 |

특례상장 등 여부 |

특례상장 등 적용법규 |

|---|---|---|---|

| 등록 | 2020년 10월 28일 | 기술성장기업의 코스닥시장 상장 | 코스닥시장상장규정 제6조(신규상장심사요건), 제7조(신규상장심사요건의 특례) |

2. 회사의 연혁

|

일 자 |

내 용 |

|---|---|

| 2000.07 | (주)다음소프트 설립 |

| 2000.07 | 자연언어처리 연구소(NLP Lab) 설립 |

| 2001.07 | 대표이사 원종필 사임 및 대표이사 김경서 취임 |

| 2001.08 | 벤처기업확인(연구개발기업) 2001.08.30~2003.08.29 |

| 2002.08 | (주)다음커뮤니케이션에서 김경서로 최대주주 변경 |

| 2003.08 | 기술신용보증기금 우량기술기업 선정 |

| 2003.08 | 세계 최초 오피니언마이닝 솔루션 Talkro Analyzer 개발 |

| 2003.08 | 벤처기업확인(신기술기업) |

| 2005.01 | UCC 지원 초대용량 검색시스템 Talkro IR 3.0 개발 |

| 2005.01 | 제5회 디지털 이노베이션 대상 국무총리상 수상 |

| 2005.04 | AI 기반 대화홈피 Service aAwoo 서비스 개시 |

| 2006.07 | RED HERRING 100 ASIA SHORT LIST(아시아의 가장 유망한 100대 비상장 기업) 선정 |

| 2006.08 | Kibo A+ Members선정(기술보증기금) |

| 2007.01 | KM(Talkro Helper 2.0) 개발 / 웹 분석 엔진(Talkro Analyzer 2.0) 개발 |

| 2007.06 | 경영혁신형 중소기업(Main-biz) 선정 |

| 2007.08 | 검색엔진(Talkro IR 3.0) 포털 전용 개발 |

| 2007.08 | 고객의 소리 관리시스템 (Talkro CVMS 2.0) 개발 |

| 2007.12 | 소셜빅데이터 분석 시스템 ‘트렌드맵’ 세계 최초 개발 |

| 2008.02 | 텍스트 마이닝(Talkro Analyzer 3.0) 개발 / 검색엔진(Talkro IR 4.0) 개발 |

| 2009.04 | 4개국 기계어 번역기 개발 |

| 2010.12 | 소셜메트릭스 Biz 서비스 론칭 |

| 2011.12 | 기술혁신형 중소기업(Inno-biz) 선정 |

| 2013.01 | 대표이사 김경서 사임 및 대표이사 송성환 취임 |

|

2015.02 |

마이닝서치 IR v4.0 소프트웨어 품질(GS) 인증 획득 TTA |

|

2016.12 |

세계 최초 AI Report 출시 |

|

2017.12 |

로보저널리즘 기반 지능형 관광길라잡이 서비스 출시 |

|

2018.01 |

생활 변화 콘텐츠 연구소 ‘생활변화관측소’ 개소 |

|

2018.05 |

Contextual Finder 소프트웨어 품질(GS) 1등급 인증 획득 |

|

2018.09 |

KDB-TECH 기업 선정(KDB산업은행) |

|

2018.09 |

대한민국 ICT INNOVATION 대상 과학기술정보통신부 장관상 표창 |

|

2018.09 |

2018 대한민국 소프트웨어 기술 대상 기관장상 수상 |

|

2018.11 |

2018년 대한상공회의소 '일하기 좋은 중소기업' 선정(워라밸 부문) |

|

2018.12 |

소프트웨어 프로세스 품질(SP) 인증 2등급 획득(정보통신산업진흥원) |

|

2019.03 |

미세먼지센터 창립 1주년 기념 공로상 수상 |

|

2019.04 |

2019 고용노동부 강소기업 선정 |

|

2019.05 |

2019 한국IT서비스학회 춘계학술대회 공로상 수상 |

|

2019.06. |

Contextual CA v5.0 소프트웨어품질(GS) 1등급 인증 획득 |

|

2019.05 |

한국기업데이터 기술신용평가(TCB) 기술역량우수기업으로 인증(기술평가 등급 T2) |

|

2019.01 |

대한상공회의소 '일하기 좋은 중소기업’ 2년 연속 선정(성장가능성 부문) |

|

2019.12 |

국내 최초 AI 기반 리뷰 감성 분석 서비스 썸트렌드 Review+ 출시 |

|

2019.12 |

일하기 좋은 SW 전문기업 선정(경영진 리더십 부문) 시상일: 2020.01.15 |

|

2020.01 |

스마트시티 연구소 설립 |

|

2020.01 |

2020 고용노동부 청년친화강소기업 선정(임금, 일/생활/균형 부문) |

|

2020.02 |

B2C 빅데이터 분석 플랫폼 SomeTrend 리뉴얼 오픈 |

| 2020.04 | 기술평가 AA 등급 획득 |

| 2020.07 | 한국거래소 예비심사청구 통과 |

| 2020.08 | (주)바이브컴퍼니(VAIV company)로 사명 변경 |

| 2020.10 | 코스닥 시장 상장 |

3. 자본금 변동사항

증자(감자)현황

| (기준일 : | 2020년 12월 31일 | ) | (단위 : 원, 주) |

| 주식발행 (감소)일자 |

발행(감소) 형태 |

발행(감소)한 주식의 내용 | ||||

|---|---|---|---|---|---|---|

| 주식의 종류 | 수량 | 주당 액면가액 |

주당발행 (감소)가액 |

비고 | ||

| 2000.07.08 | 유상증자(주주배정) | 보통주 | 200,000 | 5,000 | 5,000 | 설립자본 |

| 2000.09.19 | 유상증자(제3자배정) | 보통주 | 50,000 | 5,000 | 5,000 | 제3자배정 |

| 2001.07.23 | 유상증자(제3자배정) | 보통주 | 9,720 | 5,000 | 72,000 | 제3자배정 |

| 2002.08.29 | 유상증자(제3자배정) | 보통주 | 60,000 | 5,000 | 5,000 | |

| 2005.06.14 | 유상증자(제3자배정) | 보통주 | 50,000 | 5,000 | 40,000 | 제3자배정 |

| 2005.08.24 | 전환권행사 | 보통주 | 27,686 | 5,000 | 58,900 | - |

| 2018.02.14 | 유상증자(제3자배정) | 보통주 | 39,735 | 5,000 | 75,500 | 제3자배정 |

| 2018.07.17 | 유상증자(제3자배정) | 보통주 | 12,819 | 5,000 | 75,500 | 제3자배정 |

| 2018.11.28 | 유상증자(제3자배정) | 보통주 | 22,507 | 5,000 | 177,700 | 제3자배정 |

| 2020.01.31 | 주식분할 | 보통주 | 4,252,203 | 500 | - | - |

| 2020.10.23 | 유상증자(일반공모) | 보통주 | 669,500 | 500 | 28,000 | 일반공모 |

4. 주식의 총수 등

주식의 총수 현황

| (기준일 : | 2020년 12월 31일 | ) | (단위 : 주) |

| 구 분 | 주식의 종류 | 비고 | |||

|---|---|---|---|---|---|

| 보통주 | 우선주 | 합계 | |||

| Ⅰ. 발행할 주식의 총수 | 800,000,000 | - | 800,000,000 | - | |

| Ⅱ. 현재까지 발행한 주식의 총수 | 5,394,170 | - | 5,394,170 | - | |

| Ⅲ. 현재까지 감소한 주식의 총수 | - | - | - | - | |

| 1. 감자 | - | - | - | - | |

| 2. 이익소각 | - | - | - | - | |

| 3. 상환주식의 상환 | - | - | - | - | |

| 4. 기타 | - | - | - | - | |

| Ⅳ. 발행주식의 총수 (Ⅱ-Ⅲ) | 5,394,170 | - | 5,394,170 | - | |

| Ⅴ. 자기주식수 | 22,536 | - | 22,536 | - | |

| Ⅵ. 유통주식수 (Ⅳ-Ⅴ) | 5,371,634 | - | 5,371,634 | - | |

자기주식 취득 및 처분 현황

| (기준일 : | 2020년 12월 31일 | ) | (단위 : 주) |

| 취득방법 | 주식의 종류 | 기초수량 | 변동 수량 | 기말수량 | 비고 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 취득(+) | 처분(-) | 소각(-) | |||||||

| 배당 가능 이익 범위 이내 취득 |

직접 취득 |

장내 직접 취득 |

- | - | - | - | - | - | - |

| - | - | - | - | - | - | - | |||

| 장외 직접 취득 |

- | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 공개매수 | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 소계(a) | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 신탁 계약에 의한 취득 |

수탁자 보유물량 | - | - | - | - | - | - | - | |

| - | - | - | - | - | - | - | |||

| 현물보유물량 | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 소계(b) | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 기타 취득(c) | 보통주 | - | 22,536 | - | - | 22,536 | - | ||

| - | - | - | - | - | - | - | |||

| 총 계(a+b+c) | 보통주 | - | 22,536 | - | - | 22,536 | - | ||

| - | - | - | - | - | - | - | |||

5. 의결권 현황

| (기준일 : | 2020년 12월 31일 | ) | (단위 : 주) |

| 구 분 | 주식의 종류 | 주식수 | 비고 |

|---|---|---|---|

| 발행주식총수(A) | 보통주 | 5,394,170 | - |

| - | - | - | |

| 의결권없는 주식수(B) | 보통주 | 22,536 | 자기주식 |

| - | - | - | |

| 정관에 의하여 의결권 행사가 배제된 주식수(C) | - | - | - |

| - | - | - | |

| 기타 법률에 의하여 의결권 행사가 제한된 주식수(D) |

- | - | - |

| - | - | - | |

| 의결권이 부활된 주식수(E) | - | - | - |

| - | - | - | |

| 의결권을 행사할 수 있는 주식수 (F = A - B - C - D + E) |

보통주 | 5,371,634 | - |

| - | - | - |

6. 배당에 관한 사항 등

가. 주요배당지표

| 구 분 | 주식의 종류 | 당기 | 전기 | 전전기 |

|---|---|---|---|---|

| 제21기 | 제20기 | 제19기 | ||

| 주당액면가액(원) | 500 | 5,000 | 5,000 | |

| (연결)당기순이익(백만원) | -2,573 | -776 | 765 | |

| (별도)당기순이익(백만원) | -2,252 | -776 | 765 | |

| (연결)주당순이익(원) | -660 | -164 | 174 | |

| 현금배당금총액(백만원) | - | - | - | |

| 주식배당금총액(백만원) | - | - | - | |

| (연결)현금배당성향(%) | - | - | - | |

| 현금배당수익률(%) | - | - | - | - |

| - | - | - | - | |

| 주식배당수익률(%) | - | - | - | - |

| - | - | - | - | |

| 주당 현금배당금(원) | - | - | - | - |

| - | - | - | - | |

| 주당 주식배당(주) | - | - | - | - |

| - | - | - | - | |

나. 과거 배당 이력

| (단위: 회, %) |

| 연속 배당횟수 | 평균 배당수익률 | ||

|---|---|---|---|

| 분기(중간)배당 | 결산배당 | 최근 3년간 | 최근 5년간 |

| - | - | - | - |

(주1) 당사는 최근 5년간 배당 이력이 없습니다.

다. 배당에 관한 회사의 정책

당사는 정관에 따라 배당을 실시하고 있습니다.

(1) 제45조 (이익배당)

|

① 이익의 배당은 금전 또는 금전 외의 재산으로 할 수 있다. ② 이익의 배당을 주식으로 하는 경우 회사가 종류주식을 발행한 때에는 각각 그와 같은 종류의 주식으로 할 수 있다. ③ 제1항의 배당은 매 결산시말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다. ④ 이익배당은 주주총회의 결의로 정한다. |

(2) 제46조 (배당금 지급청구권의 소멸시효)

|

① 배당금의 지급청구권은 5년간 이를 행사하지 아니하면 소멸시효가 완성된다. ② 제1항의 시효의 완성으로 인한 배당금은 당 회사에 귀속한다. |

7. 정관에 관한 사항

정관 변경 이력

당사 정관의 최근 개정일은 2021년 3월 26일이며, 제 21기 정기주주총회에서 정관 변경 안건이 승인되었습니다.

| 정관변경일 | 해당주총명 | 주요변경사항 | 변경이유 |

|---|---|---|---|

| 2019.03.29 | 제19기 정기주주총회 | 1. 제2조(목적) 문구추가 2. 제8조(주권) 3. 제15조의 2(사채의 종류와 사채 및 신주인수권증권에 표시되어야 할 권리의 전자등록) |

사업목적추가로 인한 정관정비 및 전자증권제도 관련 조항 변경 |

| 2020.03.27 | 제20기 정기주주총회 | 1. 제8조(주식 및 주권의 종류) 문구정비 2. 제10조(명의개서대리인) 문구정비 3. 제11조(주주 등의 주소, 성명 및 인감 또는 서명 등 신고) 문구정비 4. 제11조의 2(주주명부) 신설 5. 제15조(사채발행에 관한 준용 규정) 문구정비 6. 제15조의 2(사채의 종류와 사채 및 신주인수권증권에 표시되어야 할 권리의 전자등록) 7. 제43조의 2(외부감사인의 선임) 문구정비 8. 부칙 제1조(시행일) 9. 부칙 제2조(상장회사 특례조항의 적용) |

IPO준비에 따른 정관정비 및 전자증권제도 관련 조항 변경 |

| 2020.08.14 | 제21기 임시주주총회 | 제1조(상호) 변경 | 사명변경 |

| 2021.03.26 | 제21기 정기주주총회 | 1. 제4조(공고방법) 문구정비 2. 제8조(주식 및 주권의 종류) 문구 정비 3. 제10조(명의개서대리인) 문구 정비 4. 제11조(주주 등의 주소, 성명 및 인감 또는 서명 등 신고) 문구 정비 |

사명 변경으로 인한 인터넷 홈페이지 변경 및 전자증권제도 관련 조항 변경 |

II. 사업의 내용

※ 용어의 정리

|

용 어 |

내 용 (기 술 정 의) |

|

5W1H |

5W(Who, When, Where, What, Why), 1H(How)라는 의미로 누가, 언제, 어디서, 무엇을, 왜, 어떻게 했는가를 통해 제품을 어떻게 활용하며, 사람들의 삶의 트렌드는 어떤지 등 다양한 인사이트를 발굴할 수 있습니다. |

|

AA (Augmented Analytics) |

데이터 전처리부터 피처 엔지니어링 과정까지 일련의 프로세스를 사람의 판단이 아닌 기계학습을 이용한 인공지능이 스스로 수행하고, 많은 양의 데이터에서 숨겨진 패턴을 찾아 인사이트를 제공하는 분석 기술입니다. 지능 증강, IPA 등이 모두 관련이 있으며 ㈜바이브컴퍼니의 AI Report는 증강 분석의 가장 앞선 기술이라 할 수 있습니다. |

|

Big Index |

㈜바이브컴퍼니가 개발한 초대용량 빅데이터를 저장, 탐색하기 위해 개발한 인덱싱 시스템입니다. |

|

BSI(Brand Social Index) |

브랜드가 온라인 상에서 갖는 경제적 가치를 파악하기 위해 빅데이터 기술 기반으로 산출하는 지수입니다. |

|

CNN (Convolutional Neural Network) |

기존 인공신경망을 응용하여 만든 딥러닝 학습방법 중의 하나로, CNN의 가장 큰 틀은 특징이 표현된 필터를 사용하여 입력 데이터의 특징을 추출하여 결과값 예측이 가능합니다. |

|

CRF (Conditional Random Fields) |

최대 엔트로피 기반 기계학습 알고리즘의 하나입니다. |

|

DaaS (Data as a Service) |

특정 애플리케이션의 구동에 필요한 데이터를 클라우드 서비스에서 온-디맨드 형식으로 액세스하는 방식입니다. 지도 애플리케이션이나 주식시세 제공 애플리케이션 서비스의 경우 데이터의 업데이트를 애플리케이션 개발자가 신경 쓸 필요가 없이 데이터 제공 서비스 업체에게 맡기게 됩니다. |

|

DNA |

Data, Network, AI를 뜻하는 말로 데이터, 네트워크, 인공지능을 말합니다. |

|

DNN |

심층 신경망(Deep Neural Network) 모델의 약자. 인간의 인식작용이나 지능을 수십에서 수백개의 선형모델의 네트워크(합성함수)로 모방하기 위한 기계학습 기법입니다. |

|

ETL |

데이터를 추출, 변환, 로드하는 과정입니다. |

|

EWS |

조기 경보 시스템으로 특정 동향이나 자료를 지속적으로 모니터링하고 분석함으로써 향후 발생할 수 있는 위험상황을 미리 감지할수 있도록 해주는 시스템 |

|

HMM |

은닉 마르코프 모델로 기계학습 알고리즘의 하나. 음성 인식, 자연어 처리, 몸짓 인식(gesture recognition) 등과 같이 대량으로 출력된 데이터를 통계적으로 패턴 분석하여 입력된 정보를 추론하는 데에 응용됩니다. |

|

IA |

지능 증강. 인간과 기계의 협력 모델로 인공지능이 복잡한 계산, 지식 탐색 등을 대신함으로써 인간의 지적 활동을 도와주는 것입니다. |

|

IDF |

어떤 어휘가 얼마나 많은 문서에서 나타났는지를 나타내는 Document Frequency의 역수입니다. |

|

IPA |

RPA의 지능화된 버전으로 단순한 업무의 자동화를 넘어 AI를 활용한 비즈니스 프로세스 자동화를 의미합니다. |

|

IVA |

사람 대신 업무를 수행하는 지능형 가상 에이전트로 가상 비서라고도 합니다. |

|

Label Spreading |

현재 주어진 Label을 이용해 Unlabeled data의 값을 추정하는 계산 방법입니다. |

|

LSTM (Long Short-Term Memory) |

RNN(Recursive Neural Network) 기반 딥러닝 알고리즘의 하나입니다. |

|

MDD |

MDD는 특정 시점을 기준으로 최대 몇 퍼센트까지 손실이 발생했는가를 측정하는 지표입니다. 예컨대 1년 MDD가 10%라면 어느 시점에 진입했어도 최대 손실이 10%로 안정적 포트폴리오라 할 수 있습니다. |

|

Mining Spider |

㈜바이브컴퍼니의 데이터수집기입니다. |

|

NP (Noun Phrase) |

최대 엔트로피 기반 기계학습 알고리즘의 하나입니다. |

|

PIE(Program Index for Evaluation) non-TV Index |

KBS에서 고안한 시청률을 보완하기 위한 지표로 인터넷 뉴스, SNS, 커뮤니티, 짤방 등을 통한 이용행위를 포괄한 ‘화제성’을 의미합니다. |

|

POD (Point of Difference) |

해당 제품의 컨셉에만 존재하는 고유 속성으로 경쟁브랜드에는 없지만 나의 제품에만 있는 속성을 의미합니다. |

|

Precision |

정밀도. 정답이 맞는 것을 예측한 경우에 대한, 정답을 올바르게 예측한 경우의 비율입니다. (정답이라고 예상했던 것들 중 진짜 정답인 것들의 비율). |

|

Recall |

재현율. 실제 정답이 맞는 것들에 대한 정답을 올바르게 예측한 경우의 비율입니다. (진짜 정답 중에 모델이 정답이라고 예측한 것들의 비율). |

|

RF (Random Forest) |

기계학습 알고리즘의 하나, 의사결정 트리를 합친 것으로 여러 개의 의사결정 트리에서 결과값들의 평균을 결과로 나타납니다. |

|

RPA |

비즈니스 프로세스 자동화를 목적으로 단순 반복적인 작업을 대신하는 로봇을 의미하며 데이터를 처리하는 프로봇(Probot), 데이터를 수집하고 저장하는 '노우봇(Knowbots)', 실시간으로 고객 질의에 답하는 가상 비서 역할을 하는 '챗봇(Chatbots)' 등이 있습니다. |

|

SaaS (Software as a Service) |

Software as a Service의 약자로 인터넷으로 우리가 필요한 서비스를 별다른 설치 없이 PC에서 이용할 수 있는 서비스를 의미합니다. |

|

SMA (Social Media Analysis) |

소셜미디어 콘텐츠 분석 |

|

SMR (Smart Media Rep) |

SBS와 MBC 합작 설한 지상파와 종합편성 채널 등 7개 방송사의 클립 영상 유통과 광고 영업을 담당하는 온라인 영상 광고 대행사. |

|

SOFIA Platform |

Wisdom(지혜)의 그리스어로 데이터로부터 정보, 지식, 인사이트 및 지혜를 발굴하기 위한 ㈜바이브컴퍼니의 인공지능/빅데이터 플랫폼입니다. |

|

STT (Speech to Text) |

음성데이터를 텍스트데이터로 변환해주는 음성인식시스템입니다. |

|

SVM (Support Vector Machine) |

기계학습 알고리즘의 하나, 주어진 데이터 집합을 바탕으로 하여 새로운 데이터가 어느 카테고리에 속할지 판단하는 비확률적 이진 선형 분류 모델을 만드는 분류 모델 알고리즘입니다. |

|

TCI(Total Content Impression) Index |

시청률을 보완하기 위한 지표로 콘텐츠가 여러 미디어나 채널에 얼마나 노출되었는가를 계산하기 위해 SMR (Smart Media Rep) 조회수, 직접 검색량, 각종 웹문서 노출량 등을 종합해 산출한 지표입니다. |

|

TF (Term Frequency) |

어떤 어휘가 문서에서 나타난 빈도를 뜻합니다. |

|

TPO (Time, Place, Occasion) |

사람들이 자사의 제품을 언제, 어디서, 그리고 어떤 상황에서 사용하는지 아는 것은 제품의 성공에 매우 중요합니다 이를 위해 TPO 분석을 수행하며 소셜미디어에는 이러한 부분도 잘 드러나 있습니다. |

|

VWAP (Volume Weighted Average Price) |

일반적으로 주가는 시가, 고가, 저가, 종가로 표시하는데 VWAP은 매수/매도가 일어난 평균가를 알기 위해 각 거래가 일어난 가격대의 거래량으로 가중하여 계산한 주가를 말합니다. |

|

리스닝 플랫폼 (Listening Platform) |

신제품 개발, 마케팅 전략 수립 또는 제품 개선과 같은 기업 활동에 소비자의 경험이나 의견을 반영하기 위해 고객의 소리를 들을 필요가 있습니다. 이러한 소셜미디어 기반의 인사이트 발굴 및 모니터링 플랫폼을 리스닝 플랫폼이라 합니다 |

|

머신러닝 워크벤치 |

다양한 기계학습 기법을 반복적으로 학습한 후 최적의 결과를 도출하는 모델을 생성할 수 있도록 도와주는 도구입니다. |

|

증강분석 |

데이터 전처리부터 피처 엔지니어링 과정까지 일련의 프로세스를 사람의 판단이 아닌 기계 학습을 이용한 인공지능이 스스로 수행하고, 많은 양의 데이터에서 숨겨진 패턴을 찾아 인사이트를 제공하는 분석 기술(머신 러닝 + 자연어 생성)입니다. |

|

페르소나 |

페르소나는 이상적인 고객에 대한 가상의 일반화된 표현으로 고객 및 잠재고객을 더 잘 이해하고 각각의 그룹별 특정 요구사항, 반응 및 관심사에 맞게 컨텐츠를 보다 쉽게 작성할 수 있도록 도와줍니다. |

|

하위범주화 |

하나의 서술어는 특정 명사구를 반드시 필요로 하는데 이를 하위범주화라 합니다. 예를 들어, '먹다’는 주어와 목적어를 논항으로 취합니다. |

|

NLP (Natural Language Processing) |

프로그래밍 언어와 같은 형식언어와 사람의 언어처럼 의미 전달을 위해서 생산되지만 해석 모호성이 있는 텍스트(언어자료)를 소프트웨어가 처리할 수 있도록 분석하는 기술로서 형태소 분석, 구문 분석 등이 대표적입니다. |

|

기계학습 (Machine Learning) |

특정 TASK를 해결하는 예제들(학습 데이터)을 학습알고리즘이 관측함으로써 유사 TASK를 해결하는 모델의 매개변수를 학습하는 인공지능의 한 분야입니다. |

|

딥러닝 (Deep Learning) |

기계학습의 하위분야로 적층구조의 신경망모델이 특징이며, 전통적인 기계학습 방법론과 달리 모델의 입력 벡터구조를 알고리즘이 스스로 최적화합니다. |

|

비정형 빅데이터 분석 |

초대용량의 비정형 데이터는 의미를 포함하는 심볼열이며, NLP/NLU 기술을 통해 의미를 추출함으로써 데이터 생산자들의 니즈와 도메인 내의 이슈 탐지 등을 가능하게 합니다. |

|

챗봇 |

인간과의 대화를 통해 주어진 문제를 해결하거나 정보전달을 수행하는 소프트웨어 시스템입니다. |

|

기계 독해 (Machine Reading Comprehension) |

주어진 텍스트에 대한 <질문-답변> 예제들을 딥러닝 시스템에 학습 데이터로 보여줌으로써 특정 질의에 대한 답변 구간을 찾아내는 심층신경망 모델의 매개변수를 학습하는 것과 학습 후에 <질문>만 입력되었을 때 <답변> 구간을 찾아내는 TASK를 지칭합니다. |

1. 사업의 개요

가. 회사의 현황

(1) 사업 개황

(가) 사업 모델

최근 기업들은 신제품 개발, 마케팅 전략 수립 또는 제품 개선과 같은 기업 활동에 소비자의 경험이나 의견을 적극 반영하고자 하고 있으며 이를 위해 리스닝 플랫폼(Listening Platform)을 필요로 하고 있습니다. 초기 리스닝 플랫폼은 단순히 각 브랜드의 버즈 추이나 긍부정을 모니터링하는 용도로 쓰였으나 최근에는 사람들의 이야기를 통해 사회 전반의 생각과 라이프스타일 트렌드를 읽고 이를 제품 개발에 반영하거나 마케팅 전략 수립에 활용할 수 있는 정도의 기능이 요구되고 있습니다.

또한 많은 노동력과 시간이 필요한 영역 중에는 지적 능력이 필요해 쉽게 자동화하기 어려운 분야가 있습니다. 예컨대 통화 녹취록으로부터 불법 추심이 있는지 여부를 판단하는 일, 해외 뉴스 기사들로부터 향후 금융 분야에서의 리스크 발생 여부에 대해 판단하는 일 등은 자동화된다면 비용과 시간을 크게 줄일 수 있지만 사람의 지적 판단이 들어가기 때문에 쉽게 자동화시키기 어려운 영역에 속했습니다. 하지만 최근에는 자연어처리 및 기계학습 기술의 발달과 함께 이러한 난이도 있는 분석 분야에 까지도 자동화 니즈가 커져가고 있습니다.

또, 자동화에 있어 가장 중요한 영역 중 하나는 AI Assistant입니다. 최근 실시간으로 고객의 질의에 응답하는 챗봇이 많은 관심을 끌며 기관에 의해 도입되고 있습니다. 챗봇은 단순 질의 응답을 넘어 복합한 프로세스까지도 인지하고 이를 바탕으로 대화를 끌어나갈 수 있는 능력이 요구되고 있습니다. 뿐만 아니라, 조사에 의하면 직장인들은 65%의 시간을 보고서 작성 업무에 보내고 있는데 데이터의 활용이 필수적인 4차산업 시대에는 데이터를 처리하고 분석하는데 더 많은 시간이 들어갈 것으로 예상되고 있습니다. 따라서 이와 같은 업무상의 애로 사항을 해결해 줌으로써 사람들은 직관적이고 경험에 근거한 의사결정에 집중할 수 있게 됩니다.

이와 같이 기업들이 인공지능이라는 기술의 혜택을 직접적으로 체감하기 위해서는 무엇보다도 인공지능을 이용해 그들이 가지고 있는 문제를 다룰 수 있어야 하며 사용자들에게 편리한 환경이 주어져야 합니다. 이를 위해서는 기업들이 가지고 있는 문제를 이해하고 해결해주는 솔루션이 뒷받침되어야 하며 분석 결과에 대해 보다 쉽게 접근할 수 있어야 합니다.

당사는 이러한 문제의 해결을 위해 AI Analytics와 AI Assistant 기술 제품을 개발하여 사업화하고 있습니다. AI Analytics는 인공지능과 빅데이터 기술을 이용하여 데이터의 수집에서부터 자동화된 방법으로 분석까지 수행하는 기술 제품으로 썸트렌드와 AI Solver가 있습니다. 한편, AI Assistant는 사용자가 보다 편리하게 데이터에 내재된 가치를 찾아 업무를 수행할 수 있도록 도와주는 지능형 에이전트로 AI Report, AI Agent가 이에 해당합니다.

|

|

기술제품 ai analytics와 ai assistant_1 |

(나) 설립 배경

1990년대 후반부터 2000년 초반까지 소위 닷컴 버블로 알려진 시기, 수많은 닷컴 기업이 생겨나고 또 사라졌습니다. 전 세계적인 닷컴 버블을 추동한 것은 1989년 World Wide Web으로부터 촉발된 인터넷이었습니다. 이러한 인터넷의 대두와 함께 버블을 딛고 도약한 기업이 구글, 야후, 그리고 국내의 다음커뮤니케이션과 네이버가 있습니다. 인터넷은 사람들의 삶을 완전히 바꾸어 놓기 시작했으며 무료 이메일, 그리고 인터넷 카페라 불리는 커뮤니티가 활성화되었습니다.

당시 다음커뮤니케이션 내부에서, 특히 인터넷 카페와 웹의 성장을 바라보고 있던 기술팀이 사내 인큐베이팅을 통해 ㈜다음소프트(현 ㈜바이브컴퍼니)라는 이름으로 창업을 하게 되었습니다. 당사가 창업 당시부터 가장 주목한 부분은 인터넷 문서의 기하급수적으로 증가한다는 것, 그리고 넘쳐나는 문서가 곧 정보의 홍수로 이어진다는 점이었습니다. 이와 같은 상황 인지 하에서 당사는 NLP와 AI 기술을 바탕으로 인간과 사회의 정보처리비용을 효과적으로 해결해야 한다고 믿고 'We smarten the world’라는 슬로건으로 탄생하였습니다. 그리고, 첫번째로 해소해야 하는 과제를 다음의 세 가지로 보았습니다.

1. 인터넷 정보의 홍수 속에서 사람들이 원하는 정보를 쉽게 찾을 수 있도록 한다.

2. 검색을 넘어 보다 지능적으로 정보를 발굴하고 연결 지어 인사이트라는 가치로 재창조한다.

3. 인터넷이라는 공간에서 많은 일이 벌어지는 환경 하에서는 사람의 일을 대신 할 수 있는 지능형 에이전트를 제공한다.

첫 번째 과제는 정보의 검색에 관한 과제이며 당사는 사람들의 검색을 보다 편리하게 하기 위해 자연어를 기반으로 의미까지 고려한 검색엔진을 개발하였습니다. 두 번째 과제는 데이터로부터 인사이트를 발굴하는 과제였습니다. 인터넷에서는 다수의 사람들의 생각이 다양하게 표출되며 개인의 생각 하나는 비록 작은 의견이지만 이들이 모이면 여론을 형성하며 결국에는 사회적 담론의 구축에 이른다는 판단 하에 개개인의 생각을 모아 분석하고 정량화함으로써 새로운 가치를 창출하고자 하였습니다. 세 번째 과제는 인터넷이 활성화되면서 사람의 옆에서 도와줄 수 있는 편리한 에이전트의 필요에 대응하는 것이었습니다. 당사는 초창기부터 가상 에이전트 개발에 심혈을 기울였으며 2000년대 초반 대화 에이전트 개발을 완료했습니다.

(다) 핵심 가치

|

|

당사의 핵심가치 |

당사는 설립 이후 인터넷의 급속한 확대와 모바일이라는 새로운 환경을 맞이하면서, 더욱 규모가 커지고 가속화된 데이터의 폭증환경에서 가치 있는 정보를 찾아 새로운 가치로 재창조함으로써 우리사회가 활용할 수 있도록 힘써왔습니다. 최근 미래창조과학부가 Statista의 자료를 인용한 바에 따르면 2025년에는 글로벌 AI산업의 시장 규모를 136.8조원으로 예상하고있습니다. 하지만 이러한 숫자보다도 글로벌 리서치 회사인 IDG에서 발간한 'AI prediction 2020 and beyond’에서는 보다 정성적인 2025년의 AI 산업에 대한 해석을 보여줍니다. 여기서 IDG는 2025년도의 환경을 'AI will Be here, there and everywhere, By 2025, at least 90% of new enterprise application releases will include embedded AI functionality’라는 문장으로 집약하였습니다. 2025년의 사회는 우리가 인지하든지 그렇지 못하든지 AI기술이 표면적으로 혹은 내재된 형태로 여기, 저기, 어디든 존재하고 작동하는 환경을 가진 사회라고 할 수 있습니다. 이러한 사회를 'AI Everywhere 시대’라고 말할 수 있습니다. 당사는 창사 이래로 다양한 데이터의 폭증환경에서 인사이트를 얻기 위하여 데이터의 특성에 맞는 AI기술을 연구개발하고 이를 발전시켜왔습니다. 그러나, 당사가 접근 할 수 있는 데이터에는 한계가 있었습니다. 소위 데이터 3법의 처벌 조항 때문에 산업, 공공, 개인간의 데이터의 거래, 공유, 개방이 위축되어 법률에 의해 개방이 제한되지 않는 분야까지도 활성화 되지 못했습니다. 데이터3법의 통과와 정부의 적극적인 데이터 산업 활성화는 데이터 학습기반으로 창출하는 AI 확산으로 AI Everywhere시대를 앞당길 것으로 생각합니다.

당사가 핵심 가치로 삼는 'AI for ALL’은 당사는 나이나 교육의 정도와 관계없이 누구나 혜택을 받을 수 있는 AI를 지향합니다. 또한 데이터의 자유로운 개방 환경에 따라 그간의 AI 서비스에 더하여 금융, 제조, 유통, 도시, 에너지, 환경 등 접근 가능한 데이터를 통하여 여러 분야에 AI서비스를 제공할 수 있을 것입니다. 'AI for ALL’이 지향하는 누구나, 언제, 어디서나 쉽게 믿고 쓸 수 있는 AI기술을 세상에 탁월하게 제공하기 위해 당사는 AGILE, RELIABLE, EASY 라는 3가지 요소를 핵심가치의 필수요소로 정하여 연구개발과 사업에 임하고 있습니다. 먼저, AGILE은 AI서비스가 요구되는 분야에 적용할 수 있는 AI기술을 충분히 연구 개발하고 확보하여 적재적소에 신뢰할 수 있는 인사이트를 빠르게 적용하는 AI를 지향합니다. 둘째로, RELIABLE은 방대하고 복잡한 업무를 항상 정확하고 신뢰도 높게 처리해주는 AI를 지향합니다. 정확한 데이터의 수집, 클렌징, 학습에서 AI기술을 활용하여 분석, 탐지, 예측에 이르는 전 과정에 이르기까지 그간의 지식과 탁월한 경험을 통하여 믿고 쓸 수 있는 결과물을 제공하고자 함입니다. 세번째는 EASY로서 복잡한 결과물이라 할지라도 최종적으로 인사이트가 제공되는 인간, 머신, 환경에 최적의 INTERFACE를 제공하고자 함입니다. 인생은 수많은 선택으로 가득 차 있다는 말이 있습니다. 기업이나 국가도 항상 선택을 요구 받습니다. 당사는 데이터분석에 탁월할 뿐만 아니라 상황에 맞는 AI기술을 적시에 적용하여 인간과 사회에 항상 최선의 선택을 도울 것입니다. 당사의 핵심가치는 'AI for ALL’로서, 믿고 쓸 수 있는 AI를 바탕으로 사람들이 항상 더 나은 선택(Always Better Choice)을 할 수 있도록 하는 것을 목표로 합니다.

데이터 관점에서 보면, 정형이든 비정형이든 데이터에는 많은 의미가 잠재되어 있습니다. 주로 수치로 이루어진 정형 데이터에는 사회·자연현상의 발현 양상과 결과가 고스란히 담겨 있으며 수치들 간에는 그런 현상들의 상호작용이 내재되어 있습니다. 또한 비정형 데이터에는 사람들의 생각과 삶이 기술되어 있으며 심리와 행동양식이 표현되어 있습니다.

당사는 이러한 데이터 속에 내재된 패턴을 인식하고 여기에 숨어있는 의미를 발견하며 이를 기업 또는 기관의 의사결정에 활용할 수 있도록 하는 것을 목표로 합니다. 또한 이러한 과정에서 일반인들에게도 혜택이 돌아가도록 하기 위해서는 컴퓨터가 보다 지능적으로 많은 일을 해야 합니다. 즉, "사람의 지적 노동을 대신하고 이를 편리한 방식으로 전달할 수 있도록 함으로써 혁신을 이끄는 것", 그를 통해 더 나은 선택을 할 수 있도록 하는 것이 당사의 핵심 가치의 목표입니다.

나. 시장 현황

(1) 시장의 특성

(가) 주요 목표 시장

1) 인공지능 시장 규모와 성장성

인공지능은 ‘모든 것이 연결되고 보다 지능적인 사회로의 진화’로 나아가는 4차산업혁명의 핵심이며, 이를 활용한 산업이 급속도로 팽창하면서 성장하고 있습니다. 인공지능 기술은 수많은 산업 분야에 적용될 수 있기 때문에 전체적인 시장 규모를 특정하기 어렵지만, Statistica가 2018년에 발표한 자료를 토대로 추정하면 2019년 13조 원에서 2025년 137조 원 규모로 성장할 것으로 예상됩니다.

| [인공지능 시장 규모] |

| (단위: 억원) |

|

구분 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

CAGR |

|

세계 |

130,290 |

199,391 |

300,177 |

438,655 |

614,685 |

917,110 |

1,368,328 |

49.2% |

|

국내 |

91,000 |

111,000 |

133,200 |

159,840 |

191,800 |

230,352 |

276,653 |

20.1% |

|

출처) 세계: Statista’s AI market revenue worldwide 2016-2025, 2018,㈜바이브컴퍼니추정 국내: 2017년 국가정보화에 관한 연차보고서 (미래창조과학부 자료 인용, 2021~2025 CAGR 적용) |

미래창조과학부에서 발표한 '2017년 국가정보화에 관한 연차 보고서' 에 의하면 국내 인공지능 시장은 2019년 9.1조 원에서 2025년까지 27조 원으로 연평균 20.1%로 성장할 것으로 예상하고 있습니다. 한국인터넷진흥원에 따르면 국내 인공지능 시장은 2016년 5.4조 원에서 2020년 11.1조 원으로 연평균 19.8% 성장할 것으로 전망하였고, 2018년부터 2020년까지 시장 규모는 약 1.5배 성장할 것으로 추정하고 있습니다. 조사 기관에 따라 차이가 있으나, 세계와 국내 인공지능 시장 규모는 가파르게 상승할 것으로 추정됩니다.

2) 목표 시장 세분화

당사는 'For better Choice’라는 핵심 가치를 통해 비전을 실현하고자 20여년 동안 끊임없는 연구개발에 매진해왔습니다. 그 결과로 세계 수준의 기술을 보유하고 있으며, 항상 시장을 선도하는 기술 제품을 개발해왔습니다. 또한 다양한 사업 경험과 노하우를 쌓으면서 '인공지능의 암흑기’를 지나 도약을 맞이하는 때를 기다려왔습니다. 2016년 알파고와 이세돌의 딥마인드 챌린지 매치를 통해 인공지능 기술이 시장의 주목을 받게 되었고, 미래 성장성을 인정 받는 계기를 맞게 되었습니다. 인공지능이 각광 받게 되자 우후죽순 관련 시장이 생기고 있으며, 검증되지 않은 기술과 제품으로 시장을 교란하는 경우도 발생하고 있습니다.

당사는 시장의 요구를 면밀하게 분석하여 당사의 경쟁력을 바탕으로 파급 효과가 큰 시장을 9개로 세분화하였으며, 타깃으로 삼은 세분 시장을 선점하고 주도하여 국내 최고의 인공지능 기업을 넘어서 세계 일류 기업으로 거듭나는 것을 목표로 하고 있습니다.

| [목표 시장의 종류와 규모] |

| (단위: 억원) |

|

목표 시장 |

예상 시장 규모(2025년) |

|

1. 데이터 거래(Data Trading) 시장 |

7,495 |

|

2. IPA(Intelligent Process Automation) 시장 |

3,797 |

|

3. 디지털트윈(Digital Twin) 시장 |

5,268 |

|

4. 증강 분석(Augmented Analytics) 시장 |

5,798 |

|

5. 인공지능 전문 상담(AI Professional Consultation) 시장 |

1,945 |

|

6. IVA(Intelligent Virtual Assistant) 시장 |

6,306 |

|

합 계 |

30,609 |

당사가 타깃으로 하는 7개로 세분화한 시장 규모를 합하면 2018년 5,913억 원에서 2025년 3조 980억 원으로 연평균 27% 성장할 것으로 예상됩니다. 세계 인공지능시장의 연평균 성장률인 49.2%보다는 낮지만, 국내 시장 성장률인 20.1%보다는 높으며, 2025년 이후에도 고속 성장이 예상되는 주목 받는 시장입니다.

가) 데이터 거래 시장

① 시장 정의

데이터 거래 시장은 소셜, 통신, 금융, 카드 데이터 등의 원천 데이터뿐만 아니라 가공 데이터, 분석 데이터 등 다양한 데이터를 거래할 수 있는 시장을 말합니다. 데이터는 4차 산업혁명을 견인하는 핵심 동인으로 모든 산업의 발전과 새로운 가치 창출의 촉매 역할을 하는 '데이터 경제' 로 패러다임이 전환하고 있습니다. 데이터가 기존 생산요소인 자본, 노동을 능가하는 경쟁원천으로 부상 할 것으로 예상되며, 대규모 데이터를 보유하고 활용을 잘하는 기업이 시장 혁신을 주도할 것으로 보입니다. 해외 주요국은 미래 경쟁력을 좌우하는 데이터의 중요성을 인식하여 데이터 산업 활성화를 위해 전략 수립과 투자 확대 등 데이터 패권 경쟁에 본격적으로 돌입했으며, 정부도 2018년 6월 '데이터 산업 활성화 전략'을 통해 적극적인 산업 육성에 심혈을 기울이고 있습니다. 따라서 데이터 거래의 중요성은 날로 커져 가고 있으며, 21세기의 원유라 불리는 '빅데이터'를 확보하기 위한 다양한 방법이 논의될 것입니다.

② 시장 분석

데이터 거래 시장은 신규 진입으로 인한 진입 장벽이 높지 않고, 데이터의 품질, 기간, 종류에 따라 일부 또는 전부 대체될 수 있습니다. 그리고 공급자와 구매자의 협상력은 보통 수준이고, 분야별 데이터 판매, 가공 기업간 주도권을 잡기 위한 치열한 경쟁이 예상됩니다. 데이터 3법의 개정으로 인해 데이터 거래 활성화를 인한 법적, 제도적 장치가 마련되었습니다. 위의 분석 결과를 종합해 보면 이 시장 자체의 매력도는 높지 않습니다. 하지만 이 시장에서의 주도권을 잡게 되면 그 영향력은 무궁무진하기 때문에 도전할 만한 가치가 충분합니다. 다만, 이 시장에서 성공하기 위해서는 기술이나 제품보다는 사업 경험 및 노하우가 중요한 요소로 작용 할 것입니다.

나) IPA 시장

① 시장 정의

RPA(Robotic Process Automation)은 단순하고 반복적인 사무 업무를 소프트웨어 프로그램으로 자동화하는 것을 말하며, IPA(Intelligent Process Automation)은 RPA에 인공지능이 결합되어 진화된 형태의 사무 자동화를 말하며 복잡하고 비반복적인 업무까지 처리할 수 있습니다. 주 52시간 근무제 도입으로 인력 운영의 어려움이 가중되고 있으며, 인공지능 기술의 발달은 IPA에 대한 관심을 증가시키는 요인이 되고 있습니다. 국내에서는 2016년 이후 은행, 보험, 카드사 등 금융권이 계약 관리, 보험증권 처리, 정보 조회 등 Back-Office 업무 중심으로 RPA 도입이 시작 되었으며, 2017년 이후에는 주 52시간 근무제 도입이 가시화 되며 제조, 물류, 공공 등 전 산업영역에서의 RPA에 대한 관심이 확산되고 있습니다. 또한, 20~30% 비용 절감 효과, 귀찮은 반복 작업의 자동화에 따른 근로자의 업무 만족도 제고 등으로 우호적인 분위기가 확대되고 있으며, 규제 대응, 업무 정확도, 업무 생산성, 인력 운영 유연성 등에서 90% 이상의 만족도를 보이며, RPA를 경험한 부서의 78% 이상이 추가 도입을 원하면서 기도입 조직을 중심으로 지속적인 수요가 발생하고 있습니다. 여기에서 더 나아가 RPA에 인공지능 기술을 접목시키면 복잡하고 비반복적인 업무까지 처리할 수 있으므로 시장의 수요는 더 커질 것으로 예상됩니다.

② 시장 분석

IPA시장은 RPA에 인공지능 기술을 접목해야 하므로 기술 장벽이 존재 하며, IPA는 신기술제품으로 RPA를 대체, 보완합니다. 그리고 IPA는 기술 기반 제품으로 실제 프로세스에 적용하기 위한 데이터를 구매자가 공급하므로 공급자의 협상력은 높지 않으며, 구매자의 수요는 폭발적으로 증가할 것으로 예상됩니다. 글로벌 시장에서는 Ui Path, Automation Anywhere, Blue Prism, Nice, Pegasystems 5개 기업이 치열하게 경쟁하고 있으나, 아직 국내에서는 IPA 시장을 주도하는 업체가 존재하지 않습니다. 주 52시간 근무, 주 4일 근무 등 노동 시간 단축을 위한 환경이 조성되고 있기 때문에 IPA 시장이 활성화되기 위한 여건이 만들어지고 있습니다. 위의 분석 결과를 종합해 보면 이 시장 매력도는 높다고 판단됩니다. B2B 또는 B2G 시장에서 경쟁력을 갖기 위해서는 IPA 시장을 선도할 수 있는 기술, 제품 및 사업 경쟁력이 뒷받침되어야 할 것입니다.

다) 디지털트윈 시장

① 시장 정의

디지털트윈은 현실 세계에 존재하는 물리적 대상의 형상, 성질, 상태 등의 정보를 디지털 세계에 동일하게 구현하는 시장을 말합니다. Gartner는 2017년과 2018년에 디지털트윈을 디지털 변혁 시대를 맞아 기업들이 주목해야 할 10대 전략 기술 트렌드 중 하나로 지속적으로 언급하고 있습니다. 또한, 사물 인터넷, 빅데이터, 인공지능, 사이버물리시스템 등 4차 산업혁명을 견인하는 기술들이 발전하고 보편화됨에 따라 이들을 응용하여 다양한 산업 현장에서 생산성, 경제성, 안전성 등을 향상시키고자 하는 요구가 확산되고 있는데, 이러한 요구를 충족하기 위한 중요한 기술 트렌드로서 디지털트윈이 주목 받고 있습니다. 즉, 컴퓨터에 구현된 디지털트윈(가상 모델)은 대상 객체(물리적 자산)와 연동하여 현실 상황을 반영하면서 현실에서 발생할 수 있는 상황을 예측하거나 운영 최적화 조건을 알려주는 등 산업 경쟁력 강화의 주요 수단으로 인식되고 있는 것입니다. 디지털트윈은 제조, 전력, 의료, 항공, 자동차, 스마트 도시 등 산업 전반에 걸쳐 다양한 방식으로 사용 되어 혁신적인 변화를 가져 올 것으로 기대하고 있습니다.

② 시장 분석

디지털트윈 시장은 데이터와 지능의 통합이 요구되므로 진입 장벽이 매우 높으며, 신기술제품의 영역으로 아직까지 대체재는 존재하지 아니합니다. 디지털트윈으로 데이터의 자산 가치가 상승하면서 데이터 공급자의 협상력이 높아질 것이며, 생산성 개선은 물론 다양한 사회문제까지 해결할 것으로 기대되면서 제조 이외에 교통, 도시 분야까지 적용 분야가 확대되면서 구매 수요가 급증할 것입니다. 국내에서는 시장이 형성되는 단계이고, 디지털트윈 관련 기술 제품을 보유하고 있는 국내 기업은 찾기 어려운 상황입니다. Gartner는 디지털트윈에 대한 시장의 기대치가 정점에 도달했으나, 향후 5~10년 동안 시장에서 다수의 실패 사례와 소수의 성공 사례가 혼재될 것으로 예상하고 있습니다. 이를 종합해 보면, 동 시장의 매력도는 매우 높다고 볼 수 있습니다. 이 매력적인 시장의 지배자가 되기 위해서는 데이터, 기술 및 사업 경쟁력을 모두 갖추고, 철저한 계획과 실행이 동반되어야 합니다.

라) 증강 분석 시장

① 시장 정의

증강 분석(Augmented Analytics)은 의미 있는 인사이트 도출을 자동화하기 위해 기계학습(Machine Learning)과 자연어 생성(Natural Language Generation, NLG)을 결합한 것을 의미합니다. 가트너는 2017년 증강 분석 개념을 처음 소개하면서, 데이터 분석 리더들이 도입해야 할 분석 시장의 "파괴적인 차세대 물결”이라고 표현했습니다. 비즈니스 분석에서의 증강 분석은 데이터 분석 프로세스의 효율성을 높이고, 현업 종사자들에게 몇 초 만에 데이터 기반 질문에 대답할 수 있는 도구를 제공하여 기업이 경쟁 우위를 점할 수 있도록 돕습니다. 증강 분석은 비즈니스 인텔리전스(Business Intelligence, BI) 도구가 인공지능을 활용해 최종 사용자의 작업을 효율화하기 때문에 더 많은 주목을 받고 있으며, 핵심 요소는 기계학습, 자연어 생성, 인사이트 자동화입니다.

② 시장 분석

증강 분석 시장은 신규 진입으로 인한 진입 장벽이 매우 높고, 대체재는 아직까지 존재하지 아니합니다. 관련 기술제품을 상용화한 사례 또한 확인되지 아니하였습니다. 또한, 사회 전반에 인공지능을 활용한 자동화에 대한 관심이 높아지고 있기 때문에 증강 분석 기술제품의 활용이 가능한 시장 여건이 조성되고 있습니다. 이를 종합해 보면 이 시장의 매력도는 매우 높다고 판단됩니다. 이 시장에서 성공하기 위해서는 우수한 기술력과 사업 경쟁력이 반드시 필요합니다.

마) AI 전문 상담 시장

① 시장 정의

인공지능전문 상담 시장은 인공지능 기반의 챗봇 등을 이용하여 사람이 해 오던 전문 상담을 보조, 대체하는 것을 목적으로 하는 시장을 말합니다. 그 중에서도 딥러닝, 자연어처리 등 인공지능 기반 기술이 발전하고 있는 가운데 사용자가 체감할 수 있는 인공지능 상담 챗봇이 전 산업 분야로 확산되고 있습니다. 인공지능 상담 챗봇은 스마트 기기 및 모바일 커뮤니케이션의 보편화와 대화형 인터페이스의 대중화에 따라 급속하게 성장하고 있습니다. 민간부문은 '대화형 커머스’, 공공부문은 '민원, 행정'분야에 챗봇의 활용이 집중되어 있고, 업무 보조, 전문지식 서비스 등으로 분야가 확대되는 중입니다.

② 시장 분석

인공지능 전문 상담 시장은 쌍방향 대화 기술을 기반으로 해야 하므로 기술 장벽이 존재하며, 기존의 단순 질의 응답이 가능한 챗봇 시장을 보완, 대체합니다. 대중이 인공지능 기술을 실질적으로 체감할 수 있는 가장 보편적인 기술제품 시장이므로 시장 수요가 폭발적으로 증가 할 수 있으며, 공급자와 구매자의 협상력 자체는 높지 않습니다. 단순 질의 응답 기반 챗봇 시장의 경쟁은 치열하나, 기술 장벽으로 인공지능 전문 상담 영역은 이제부터 본격적인 경쟁이 시작될 예정입니다. 정부가 2019년 1월 발표한 '데이터, AI 경제 활성화 계획'에 따라 관련 기술 산업에 대해 우호적인 정책을 펴고 있어 시장 환경은 양호한 것으로 판단됩니다. 이를 종합해 보면, 동 시장의 매력도는 높다고 볼 수 있습니다. 다만, 이 시장의 주도자가 되기 위해서는 지속적인 기술 개발뿐만 아니라 기술제품을 활용한 성공적인 사업화 경험과 노하우가 동반되어야 합니다.

바) IVA 시장

① 시장 정의

IVA(Intelligent Virtual Assistant)는 지능형 가상 비서로 개인 비서처럼 사용자가 요구하는 작업을 처리하고 사용자에게 특화된 서비스를 제공하는 소프트웨어 에이전트를 말합니다. Amazon의 'Alexa', Google의 'Google Assistant', 삼성전자의 '빅스비', Naver의 '클로바', 카카오의 '카카오 아이' 등이 IVA에 속한다고 할 수 있습니다. 현재 IVA는 예약, 주문, 실행, 날씨 확인, 가전제품 동작, 음악 재생 등의 단순한 업무를 수행 할 수 있으나, 미래에는 복잡하고 난해한 업무까지 처리할 수 있을 것으로 예상됩니다.

② 시장 분석

IVA 시장은 텍스트뿐만 아니라 음성 처리 기술이 필요하므로 일정 수준의 기술 장벽이 존재하며, 기존에 없었던 신기술제품 영역에 해당하므로 대체재는 없습니다. IVA는 자체 플랫폼을 통해 자연스럽게 데이터 수집을 할 것이므로 공급자의 협상력이 크지 않을 것이며 인간의 편의성을 극대화함으로써 미래에는 1인 1 IVA 시대가 도래할 것으로 예상됩니다. 글로벌 IT 기업들뿐만 아니라 국내 대기업들도 IVA 개발에 적극적으로 참여하고 있으므로 기술 경쟁이 심화될 것으로 예상됩니다. 또한, 데이터 3법의 개정으로 인해 데이터 활용성이 대폭 증가하였기 때문에 IVA 이용을 위한 환경은 크게 개선되었습니다. 위의 모든 내용을 종합해 볼 때, 기술 경쟁이 치열하지만 시장의 잠재 성장 가능성이 매우 크기 때문에 기술력이 뒷받침되는 기업에게는 매력적인 시장이라고 볼 수 있습니다.

다. 경기변동 및 계절적 요인

인공지능은 '모든 것이 연결되고 보다 지능적인 사회로의 진화’로 나아가는 4차산업혁명의 핵심이며, 이를 활용한 산업이 급속도로 팽창하면서 성장하고 있습니다. 인공지능 기술은 수많은 산업 분야에 적용될 수 있기 때문에 전체적인 시장 규모를 특정하기 어렵지만, Statistica가 2018년에 발표한 자료를 토대로 추정하면 2019년 13조 원에서 2025년 137조 원 규모로 성장할 것으로 예상됩니다.

| [인공지능 시장 규모] |

| (단위: 억원) |

|

구분 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

CAGR |

|

인공지능시장(*1) |

130,290 |

199,391 |

300,177 |

438,655 |

614,685 |

917,110 |

1,368,328 |

49.2% |

| 주1) Statista's AI market revenue worldwide 2016-2025, 2018,㈜바이브컴퍼니 추정. |

당사의 모든 제품은 빅데이터 및 인공지능 기술 기반 제품으로 가파른 성장을 기대하고 있으며, 2016년부터 2020년까지 각 제품의 매출이 꾸준하게 증가하고 있는 것으로 볼 때, 향후에도 경기변동의 직접적인 영향을 받지는 않을 것으로 예상됩니다.

| [2016년 ~ 2020년 제품별 매출] |

| (단위: 백만원) |

|

구분 |

2016 |

2017 |

2018 |

2019 |

2020 |

| 썸트렌드 |

3,050 |

4,098 |

4,764 |

5,360 |

6,552 |

|

AI Solver |

7,612 |

7,460 |

7,140 |

8,182 |

17,661 |

|

AI Agent |

1,345 |

1,579 |

1,889 |

2,159 |

1,002 |

|

AI Report |

- |

- |

3 |

332 |

167 |

|

기타 |

- |

48 |

304 |

265 |

189 |

|

합계 |

12,007 |

13,185 |

14,101 |

16,298 |

25,571 |

라. 시장에서 경쟁력을 좌우하는 요인 및 회사의 경쟁상의 강점과 단점

(1) 제품별 경쟁력

(가) 썸트렌드

1) 데이터 비교 우위

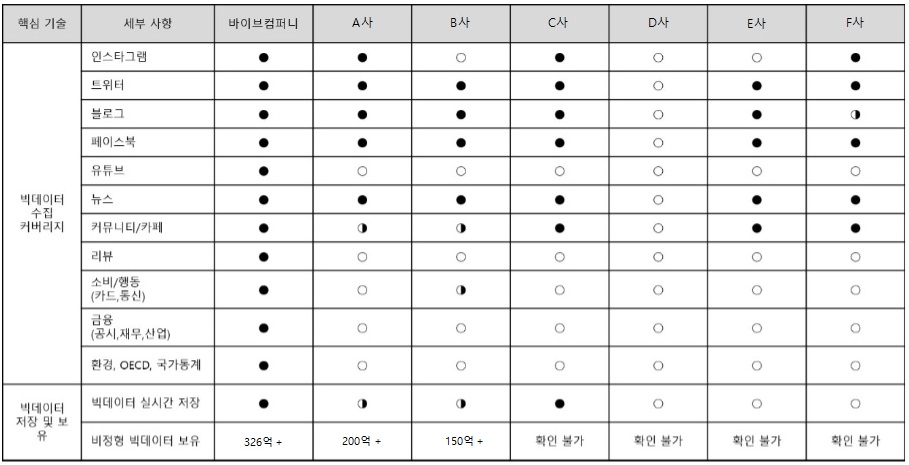

당사는 경쟁사 대비 가장 오랜 기간 동안 데이터를 수집해왔으며, 이에 가장 많은 정형·비정형 데이터를 보유하고 있습니다. 더불어 수집 채널의 다양화를 지속적으로 추진하여 기술 제품의 우위성과 안정성, 확장성을 확보하기 위해 꾸준히 노력하고 있습니다.

타사와 수집 기간, 수량, 수집 채널을 기준으로 비교하였을 때, 당사가 데이터 보유량, 기간, 수집 채널 등 전반적인 부분에서 가장 우위에 있는 것을 확인할 수 있습니다. 당사의 수집된 데이터를 통한 기대 효과는 다음과 같습니다.

|

|

썸트렌드 경쟁사 데이터 수집 및 분석 범위 비교 |

|

※ 비교표는 특허정보넷 키프리스, 각사 홈페이지 및 기술 소개를 기준으로 작성되었습니다. ※ 수집 채널: 해당 채널에서 데이터를 수집하는 지에 대한 분류 |

2) 기술 비교우위

당사는 완성도 높은 빅데이터 분석 서비스를 제공하기 위해 컴퓨터가 실세계 혹은 특정 영역의 지식을 처리할 수 있도록 지식베이스를 구축하여 지능형 소프트웨어가 보다 원활히 수행될 수 있도록 하였습니다.

자연어처리 시스템과 Deep AI를 이용하여 다양한 산업에 종사하는 고객의 만족을 위해 맞춤형 솔루션을 제공하고 있으며, 분석 결과를 다시 학습에 이용하는 등 적합성과 정확성, 범용성을 높이는 사이클을 구성하고 있습니다.

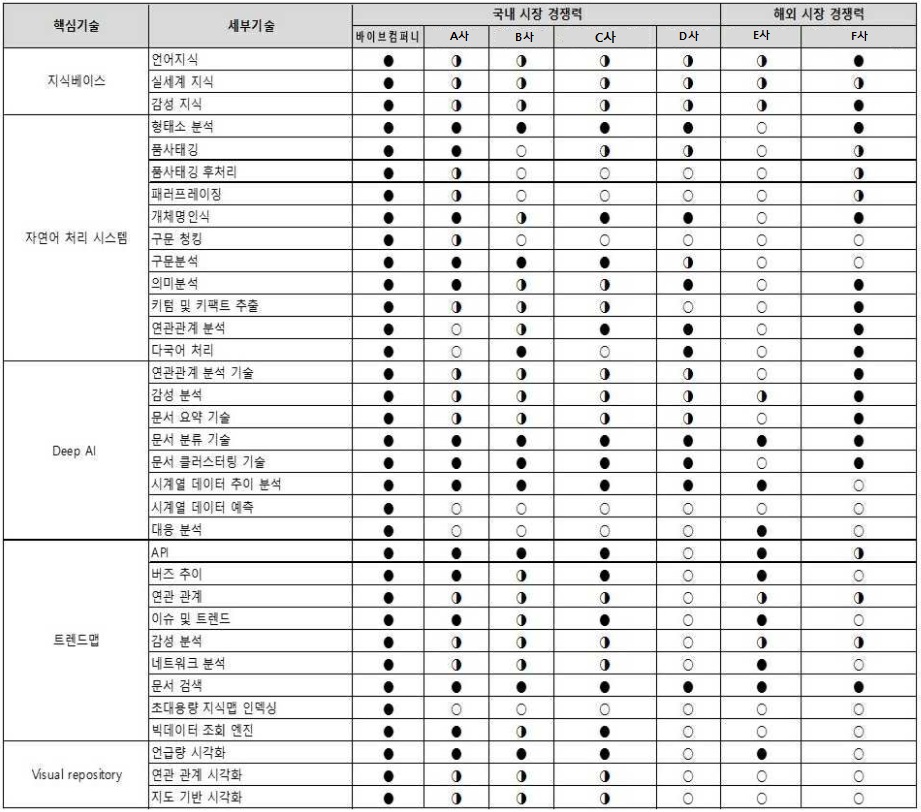

소셜미디어의 폭발적인 성장으로 생성되는 방대한 소셜빅데이터 분석을 위해 트렌드맵을 개발했습니다. 더불어 결과적으로 사용자가 인사이트를 쉽게 제공받을 수 있도록 Visual Repository를 통해 산재해 있는 데이터를 조직화하고 인사이트를 추출할 수 있도록 하고 있습니다. 썸트렌드에 포함된 기술을 경쟁사 제품과 비교한 결과는 다음과 같습니다.

|

|

썸트렌드 경쟁 제품 기술 비교 우위 |

|

[출처] 특허정보넷 키프리스, 각사 홈페이지 및 기술 소개 자료 ※ 분류 기준 ● : 기술 보유 | ◐ : 기술 개발 진행 중이거나 ㈜바이브컴퍼니 기술보다 미흡 | ○ : 기술 확인 불가 및 미보유 기술 |

3) 기능 비교 우위

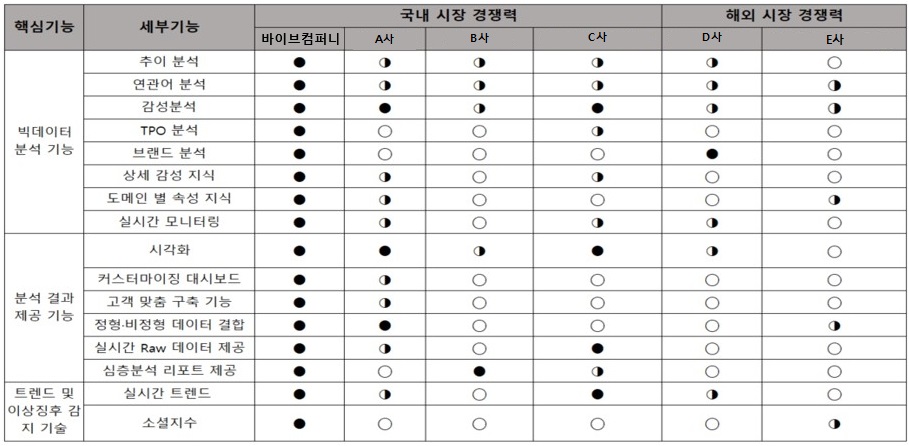

썸트렌드에서 제공되는 장기간의 데이터 분석을 활용하여 기업들은 광고, 기획 및 마케팅을 고도화할 수 있으며 그에 따른 경제적 가치 창출을 할 수 있습니다.

|

|

썸트렌드 경쟁 제품 기능 비교 우위 |

|

[출처] 특허정보넷 키프리스, 각사 홈페이지 및 기술 소개 자료 ※ 분류 기준 ● : 기술 보유 | ◐ : 기술 개발 진행 중이거나 ㈜바이브컴퍼니 기술보다 미흡 | ○ : 기술 확인 불가 및 미보유 기술 |

(나) AI Solver

AI Solver은 당사 자체 기술력을 이용한 인공지능 기반 통합 해결사입니다. 데이터와 인공지능을 활용해 예측, 탐지, 발굴을 통합적으로 수행할 수 있다는 특장점이 있습니다. AI Solve는 기업이 가지고 있는 문제에 대한 해결을 제공하기도 하며 기업에 필요한 로봇 프로세스 자동화(Robot Process Automation)를 위한 요소 기술이기도 합니다.

AI Solver는 높은 기술 수준과 세분화된 기능, 참신함으로 타사 대비 경쟁우위를 선점하고 있습니다. AI Solver의 경우 국내외를 통틀어 거의 유일하다고 할 수 있을 정도로 새로운 인공지능 기반 문제 해결 제품입니다.

| [AI Solver의 경쟁 제품 비교] |

|

기술 |

세부기술 |

바이브 컴퍼니 |

A사 |

B사 | C사 | D사 | E사 |

|

문제해결 |

탐지 |

● |

○ |

◐ |

◐ |

○ |

○ |

|

분류 |

● |

● |

● |

● |

● |

● |

|

|

예측 |

● |

○ |

○ |

○ |

○ |

○ |

|

|

탐색 |

● |

● |

● |

● |

● |

● |

|

|

시뮬 |

● |

○ |

○ |

○ |

○ |

○ |

|

[출처] 특허정보넷 키프리스, 각사 홈페이지 및 기술 소개 자료 ※ 분류 기준 ● : 기술 보유 | ◐ : 기술 개발 진행 중이거나 ㈜바이브컴퍼니 기술보다 미흡 | ○ : 기술 확인 불가 및 미보유 기술 |

특히 당사가 보유한 탐지, 예측, 시뮬레이션 기능 등은 국내에서는 경쟁자가 거의 전무한 상황입니다. 금융, 무역, 공공 기관 등 다양한 분야에서 이미 활용되고 있는 AI Solver와 달리, 국내에서 인공지능 기반 기술 서비스를 하고 있는 뷰노(인공지능 기반 의료영상분석장치 소프트웨어), 루닛(인공지능 기반 의료 데이터 판독 소프트웨어), 아이젠글로벌(딥러닝 모형의 결과를 분석하고 관리하는 인공지능 금융 플랫폼) 등 스타트업들은 금융, 의료 등 일부 분야에서만 한정된 서비스를 하고 있거나 아직 다양한 레퍼런스를 보유하고 있지 않은 경우가 많습니다.

(다) AI Report

AI Report는 국내에서뿐만 아니라 전 세계적으로도 경쟁 제품을 찾아보기 어려운 세계 유일의 시스템입니다. 당사의 AI Report는 수집, 분석, 인사이트 발굴에 이르는 과정을 기계학습, 시각화, 자연어 생성 기술을 이용하여 완전 자동화해 로봇이 리포트를 작성하도록 하는 시스템입니다. 이 기술은 사람이 놓칠 수 있는 반복적 분석을 통한 검증, 비교 분석까지 수행할 수 있도록 도와줍니다. 예를 들어, 주가 분석 리포트의 경우 증권사 애널리스트가 커버할 수 없는 모든 종목을 대상으로 향후 전망과 종목의 현황에 대해 리포트를 작성합니다. 주가 분석 리포트 이외에도 트렌드 분석, 브랜드 분석, 관광 분석에 이르는 다양한 분석 리포트가 제작되어 있습니다. 다른 경쟁사와 비교했을 때, 당사와의 기술력 차이로 아직까지 시장에서 AI Report와 유사한 형태의 제품을 출시한 기업을 찾아볼 수 없습니다

| [AI Report의 경쟁 제품 비교] |

|

분류 |

바이브 컴퍼니 |

A, B, C, D, E, F사 |

|---|---|---|

|

AI Report |

● |

없음 |

| [AI Report 제품 경쟁사 대비 기능 비교] |

|

분류 |

바이브컴퍼니 |

A사 |

B사 | C사 | D사 | E사 | F사 |

|---|---|---|---|---|---|---|---|

|

자동 추세 분석 |

● |

○ |

○ |

○ |

○ |

○ |

○ |

|

트렌드 변화 시기 및 원인 분석 |

● |

○ |

○ |

○ |

○ |

○ |

○ |

|

주요 이슈 시점 분석 |

● |

○ |

○ |

○ |

○ |

○ |

○ |

|

트렌드 예측 |

● |

○ |

○ |

○ |

○ |

○ |

○ |

|

보고서 시각화 |

● |

○ |

○ |

○ |

○ |

○ |

○ |

|

분류 및 연관어 분석 |

● |

○ |

○ |

○ |

○ |

○ |

○ |

|

이슈 키워드 분석 |

● |

○ |

○ |

○ |

○ |

○ |

○ |

|

감성 분석 |

● |

○ |

○ |

○ |

○ |

○ |

○ |

|

테마 분석 |

● |

○ |

○ |

○ |

○ |

○ |

○ |

|

[출처] 특허정보넷 키프리스, 각사 홈페이지 및 기술 소개 자료 ※ 분류 기준 ● : 기술 보유 | ◐ : 기술 개발 진행 중이거나 ㈜바이브컴퍼니 기술보다 미흡 | ○ : 기술 확인 불가 및 미보유 기술 |

(라) AI Agent

1) AI Chatbot 기능 비교

챗봇 시장에서 확인 가능한 경쟁사별 제품을 직접 사용하여 비교 분석했습니다. 언론에 배포된 공개적으로 사용 가능한 챗봇을 직접 비교함으로써 성능과 기능, 유용성 측면에서 비교 우위를 확인하기 위함입니다.

국내외 금융권에서는 2017년 초부터 본격적으로 챗봇을 도입하였습니다. 아래 표에서 당사에서 구축한 '우체국금융'과 타 금융 기관의 챗봇의 기능을 비교한 결과는 다음과 같습니다.

| [금융권 AI Chatbot 서비스 비교] |

|

구분 |

우체국금융 |

S은행 |

W은행 |

H카드 |

A생명 |

D증권 |

|---|---|---|---|---|---|---|

|

도입시기 |

2018년 |

2018년 |

2017년 |

2017년 |

2017년 |

2017년 |

|

상품안내 |

● |

◐ |

○ |

◐ |

◐ |

◐ |

|

용어사전 |

● |

○ |

○ |

○ |

○ |

○ |

|

연계정보 |

● |

◐ |

◐ |

◐ |

◐ |

○ |

|

메신저 연동 |

● |

○ |

○ |

◐ |

◐ |

◐ |

|

상담 만족도 평가 |

● |

○ |

○ |

○ |

◐ |

○ |

|

음성인식 지원 |

● |

◐ |

◐ |

○ |

○ |

◐ |

|

[출처] 특허정보넷 키프리스, 각사 홈페이지 및 기술 소개 자료 ※ 분류 기준 ● : 유사제품 있음 | ◐ : 유사 기능 보유 ㈜바이브컴퍼니 기술보다 미흡 | ○ : 기술 확인 불가 및 미보유 기술 |

2) AI Chabot 서비스 비교 우위

챗봇 서비스에서 가장 중요한 점은 자연스러운 대화를 이끌고 정확한 정보를 제공할 수 있어야 한다는 것입니다. 이를 확인하기 위하여 제품 성능 비교 테스트를 하였으며, 객관적인 비교를 위해 실제 상용화된 서비스를 기준으로 선별해서 실시하였습니다. 경쟁 기업별로 언론 및 홈페이지에 언급된 '챗봇 구축 성공' 사례를 기반으로 웹사이트 및 모바일을 확인하였으며, 그 중 실제로 확인이 가능한 서비스인 당사의 AI Chatbot 제품이 도입된 우체국금융의 '우정톡톡'과 와이즈넛의 고려대 안암병원 챗봇을 비교 테스트 하였습니다. 비교 테스트 항목은 다음과 같습니다

| [AI Chatbot 서비스 비교 항목] |

|

비교 항목 |

세부 내용 |

|---|---|

|

다중 의도 처리 기술 |

사용자 질의에 내포된 다중 의도를 인지 기억하여 주제별로 상담을 진행 여부 확인 |

|

상황 정보 인식 기술 |

다양한 표현에 내재된 사용자 정보를 인식하여 상담 대화 시 정보를 되묻지 않고 효율적인 상담 진행 여부 확인 |

|

안내 대화 기술 |

질의의 주제 정보와 연관된 컨텐츠 및 FAQ 정보들을 제공 확인 |

|

반복 질의 확인 기술 |

사용자가 일정 시간 내에 질의를 반복하여 물어보는 경우, 사용자에게 해당 질의에 대해 질의 의도가 맞는지 확인하여 사용자에게 알맞은 정보 |

|

금칙어 기술 |

사용자의 질의문에 금칙어가 포함된 경우, 사용자에게 금칙어 사용 경고 메시지를 제공 |

|

대화 재개 유도 기술 |

챗봇을 이용 중 로그아웃, 일정시간 이상 미응답 등으로 서비스 이용이 중단될 시 이전 대화를 제시 이어 나가는지 확인 |

|

주제 전환 기술 |

사용자 상담 중 다른 질의를 하는 경우, 질의한 대화에 대해 상담 진행후 이전대화에 돌아서 상담 진행 |

|

유사 대화 기술 |

사용자 질의에 이해할 수 없는 질의 표현인 경우 자연어처리 분석과 인공지능 기반 추론을 통해 질의에 유사한 질의들 리스트 형태로 제공 |

위의 8가지 항목을 비교한 결과 반복 질의 확인 기술은 두 제품 모두 확인 가능했으나, 그 이외의 7가지 항목은 당사의 우정톡톡에서만 확인 할 수 있어 성능의 차이가 분명하게 드러났습니다.

3) Smart Helper

Smart Helper는 한 번의 검색으로 콘텐츠, 어드바이스, 게시판 등의 통합검색 결과를 제공하며, 자동 완성 기능을 제공하여 사용자의 의도에 맞는 검색어를 빠른 시간 내에 제공합니다. 또한 영문으로 검색 시에도 자동으로 한글로 변환하여 사용자가 찾고자 하는 콘텐츠를 제공하는 한영 자동 변환 기능이 포함되어 있습니다. 또한, 동의어 사전을 이용하여 검색한 키워드와 연관성 있는 검색어 목록을 표시하여 검색 편의성을 제공하며, 검색어 확장 및 검색 재현율을 향상시킵니다.

(2) 브랜드 이미지

당사의 인공지능 및 빅데이터 기술을 이용한 다양한 제품들은 이미 수 년 전부터 다양한 언론, 기관 등에서 인용되는 등 신뢰성 및 공신력을 인정받아 왔습니다. 이미 20년간 누적된 278억 건 이상의 국내 최다 데이터를 보유하고 있고 당사의 독보적인 기술력으로 경쟁사 대비 높은 분석 정확도를 보이고 있어 언론사, 기업, 공공, 정부기관 등에서는 가장 먼저 바이브컴퍼니를 찾고 있습니다.

마. 진행 및 향후 추진하려고 하는 사업

당사가 각 제품별로 진행하고 있거나 계획 중인 사업은 다음과 같습니다.

1) 썸트렌드

|

제품 |

신규사업 내용 |

전망 |

| 썸트렌드 |

■ 빅데이터 분석 플랫폼 'SomeTrend(썸트렌드)’ 론칭 - 누구나 쉽게 빅데이터 분석이 가능하고 이를 바탕으로 추천이 가능한 플랫폼 구축 - 여행, 관광, 뷰티, 주식 등 다양한 분야의 분석/추천 콘텐츠 추가 |

- 기존의 단순 검색에서 벗어나 보다 깊이 있는 분석 정보와 데이터 제공으로 인사이트 발굴을 위한 새로운 시장 개척 및 선점 - 대기업뿐만 아니라 중소기업, 소상공인, 개인들의 빅데이터 분석에 대한 니즈가 꾸준하게 증대하고 있기 때문에 향후 전망은 밝음 |

|

■ '썸머니' 론칭 - AI 빅데이터 기반 금융 정보 서비스 제공 예정 |

- 금융, 재무데이터를 분석하여 B2B, B2C로 확장 | |

|

■ Data+ 서비스 확장 - 소셜 데이터 뿐만 아니라 금융감성/주식뉴스 분석/재무제표 API 제공 - 데이터 보유 중인 타기업과 협업 |

- 데이터 유통/거래 플랫폼 구축 |

2) AI Solver

|

제품 |

신규사업 내용 |

전망 |

|

AI Solver |

■ 소셜 시뮬레이션 - 스마트시티 연구소 설립(2020년 1월) - DTP(Digital Twin Prototype), DTI(Digital Twin Instance), DTF(Digital Twin Foundation), DTE(Digital Twin Environment) 순차 개발 - DTF와 DTE를 모두 통합하여 포괄적인 “스마트시티 운영 시스템’ 솔루션 개발 |

- Markets and Markets의 2018년 6월 발표에 따르면 글로벌 디지털트윈 시장은 연평균 37.87% 성장할 것이며, 2023년에 약 17.3조원의 규모로 성장할 것으로 추정 - 디지털트윈 시장은 급속도로 성장하고 있으며, 그 중에서도 스마트시티는 디지털트윈 기술의 활용 가능성이 매우 높아서 가파른 성장이 기대됨 |

3) AI Report

|

제품 |

신규사업 내용 |

전망 |

|

AI Report |

■ 제품간 결합 - 썸트렌드, AI Solver, AI Agent에 AI Report를 접목 ■ 다양한 형태의 분석 보고서 - 민간, 공공의 다양한 분야에서 협의 진행 중임 |

- Markets and Markets의 2019년 2월 발표에 따르면 글로벌 증강 분석 시장은 연평균 30.6% 성장할 것이며, 2023년에 약 21조원의 규모로 성장할 것으로 추정 - 당사의 AI Report는 세계 최초의 증강 분석 기술제품으로 활용가능성은 무궁무진함 |

4) 핀테크사업

당사는 자본시장과 디지털자산시장이 인공지능과 빅데이터 기술을 바탕으로 혁신을 이루어 낼 것으로 기대하고 있습니다. 즉, 투자정보의 수집 및 분석, 판단 그리고 투자 포트폴리오 구성, 매매/운용이 이뤄지는 자산운용시장과 고객투자 진단, 상담 및 자문 등 금융상품 판매/영업 시장, 그리고 블록체인기술을 바탕으로 새롭게 부상하는 디지털자산시장 등 전분야에서 AI의 활용이 확대될 것이라 판단하여 인공지능 핀테크기업인 ㈜퀀팃을 자회사로 편입하였습니다.

㈜퀸팃은 증권등 전통적 금융자산뿐만 아니라 디지털자산의 투자/운용/관리를 자동으로 할 수 있게 해주는 AI를 제작, 이용할 수 있도록 하는 플랫폼인 FINTER를 자체 개발하여 보유하고 있으며, 최근 빠르게 이루어지고 있는 ‘자본시장의 Digital화 / Digital자산시장의 자본시장화’의 혁신을 주도할 수 있을 것으로 기대합니다.

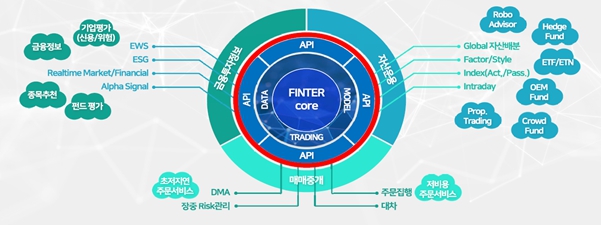

[퀀팃의 Core Competency: FINTER(Finance Interface)]

금융 Big Data, 금융 AI Model 제작 Tool 및 표준 Model 및 Trading 기능을 Python/REST/C++ API로 제공하여 이를 기반으로 로보어드바이저, 펀드상품, 금융 모델 등 다양한 금융 AI서비스를 효율적으로 개발, 공급할 수 있는 플랫폼입니다.

|

|

FINTER core |

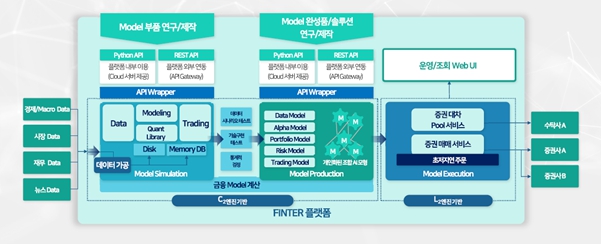

FINTER는 데이터 수집, 구조화 및 API제공, Model 개발 및 생산, Model 기반 자산운용 실행 전 과정을 표준화된 Framework 및 Protocol을 기반으로 초저지연, 초고성능(scalable)처리를 수행합니다.

|

|

FINTER 플랫폼 |

(주)퀀팃의 핵심 사업 영역은 다음과 같습니다.

|

AI Model 사업 |

|---|

| - 자산운용Portfolio Model (자산배분전략, Active/Passive 전략, Customized Index 전략 등) - 실시간 Tick 시세 기반 주문집행 및 매매Model (Execution, LP, Market-Making, HFT 등) - 정형, 비정형(뉴스 등) Big Data 기반Alpha Model (Market Anomaly, Factor 등) - 정형, 비정형(뉴스 등) Big Data 기반 Risk 관리Model (조기경보시스템, 실시간 위험관리 시스템) |

|

AI Platform 사업 |

|---|

|

- 정형, 비정형 금융 Big Data 기반 리서치 플랫폼 솔루션(QUANDA [퀀다]) - 초저지연 처리기술 기반 주문 집행/관리 및 매매 플랫폼 솔루션(L²[엘스퀘어]) - 금융AI솔루션 이용, 구독을 위한 단말App 플랫폼 솔루션(SAIV [세이브]) |

|

로보어드바이저 사업 |

|---|

| - AI 증권자산운용(글로벌 자산배분, EMP, 구조화 상품 등) - AI 디지털자산운용(비트코인, 이더리움 등) |

2. 주요제품 등에 관한 사항

가. 주요 제품 등의 매출현황

| (단위: 천원) |

|

품 목 |

생산(판매) 개 시 일 |

주요상표 |

매출액 (비율) |

제 품 설 명 |

|

AI Solver |

2001년 |

AI Solver |

17,661,351(69.07%) |

AI Solver는 기업이나 기관, 정부기관 등에서 발생하는 많은 문제들을 미리 예측해 위험을 방지하거나 최소화하고, 문제가 일어났을 경우에도 해당 내용을 분석해 즉시 해결하는 AI 기반 Problem Solving 솔루션입니다. 당사는 AI가 문제해결에 활용될 때 비로소 의미가 있다는 철학 아래 정형/비정형 빅데이터와 함께 AI를 기반으로 사회의 다양한 문제를 해결하고 있으며 AI Solver는 이러한 형태의 인공지능 기반 솔루션으로 크게 다음과 같은 4가지 분야에 특화되어 있습니다. 1) 탐지 및 분류 - 어떤 대상을 카테고리 별로 분류하는 시스템으로서 불법추심이나 보험사기 여부의 탐지, 보험약관 오류 탐지, 관세 행정에 필요한 HS코드의 분류 등 특정 이슈의 탐지나 분류 문제를 해결합니다. 2) 예측 - 예측은 위험에 대한 선제적 대응과 이익을 거두기 위한 투자 등 비즈니스에 있어 핵심적인 요소입니다. 끊임없이 발생하는 금융 리스크의 예측 및 분석, 자산의 향후 흐름 예측, 수익률을 최대화하고 위험을 최소화하기 위한 포트폴리오 최적화 등 많은 금융 문제에 인공지능 기반의 분석을 제공함으로써 정확도 높은 대응이 가능하도록 합니다. 또한 공공 영역에서의 예측을 통해 공공의 안전을 도모하고 불필요한 비용을 줄일 수 있도록 합니다. 3) 발굴(Mining)과 탐색 - 데이터의 디지털화에 따라 기업이 보유한 데이터가 기하급수적으로 증가하고 있습니다. 당사가 보유하고 있는 빅데이터 및 인공지능 기술을 이용하여 기업 내외부의 데이터로부터 가치 있는 정보를 마이닝하고 지식화한 후 효과적인 탐색을 지원합니다. 4) 시뮬레이션(Social Digital Twin) - 당사가 보유한 빅데이터와 사람과 사회에 대한 수많은 소셜 데이터에 사물에 대한 IoT 데이터를 융합하여 도시 경제사회 현황을 적시에 파악하고, 시민, 기업, 환경 등 도시를 구성하고 있는 모든 객체 간 미시적 상호작용을 나타내는 도시 커넥토믹스를 규명하여 도시의 구조적 문제를 분석하고 정책을 실험 검증할 수 있는 플랫폼입니다. |

| 썸트렌드 |

2012년 |

BIZ |

6,551,725 (25.62%) |

썸트렌드는 트위터, 페이스북, 인스타그램 등 소셜미디어와 뉴스, 블로그, 커뮤니티 서비스 등의 온라인 데이터에 대한 수집, 저장, 분석 및 시각화 과정을 통해 인사이트 발굴 환경을 제공하는 당사의 빅데이터 분석 서비스입니다. 당사의 썸트렌드 서비스에는 소셜 데이터를 분석하고자 하는 누구나 가입하여 계정 기반의 맞춤 서비스를 제공받을 수 있는 썸트렌드 Biz, 기업이나 산업군의 니즈에 맞춰 특화된 맞춤형 분석 서비스를 제공하는 썸트렌드 Pro, 제품 및 서비스에 대한 리뷰 분석을 통해 실사용자의 반응을 분석하고 마케팅 및 제품 개발에 활용할 수 있도록 하는 썸트렌드 Review+, 당사에서 수집, 분석한 소셜/금융/뉴스 데이터 등을 DaaS(Data as a Service) 형태로 제공하는 썸트렌드 Data+로 나뉩니다. |

|

AI Agent |

2016년 |

AI Agent AI Chatbot Smart Helper |

1,001,597 (3.92%) |

AI Agent는 상담과 같이 고객이 원하는 답변을 찾아주고 필요한 작업을 수행할 수 있도록 도와주는 기술 제품으로 AI Chatbot과 Smart Helper가 있습니다. AI Chatbot은 일반 대화뿐만 아니라 쉽고 편한 고객 맞춤형 상담 서비스를 제공하는 당사의 챗봇 제품입니다. Smart Helper는 기업의 일반 업무지식, 업무흐름 관련 지식, 상품정보, 게시판, 매뉴얼, 업무지침, 노하우, 지식 분류 등 상담에 필요한 모든 데이터를 지식화하고 검색을 지원함으로써 상담원이 신속하고 정확하게 응답을 해줄 수 있도록 도와주는 시스템입니다. |

|

AI Report |

2018년 |

AI Report |

167,400 (0.65%) |

당사의 AI Report는 인공지능이 데이터의 수집, 분석에서 리포트 작성까지 도와주는 AI-based Assistant 제품의 하나로 국내는 물론 세계적으로도 예를 찾아보기 힘든 시스템입니다. AI Report는 전문가의 전문 지식이 필요한 영역을 도와주는 제품으로 인공지능 챗봇과 함께 인간의 노동을 대폭 줄여주고 복잡한 업무를 도와줍니다. 빅데이터 처리 기술을 이용하여 반복적이고 시간이 많이 걸리는 작업을 대신하고 인공지능 기술을 이용하여 통계분석이나 내재된 패턴인식을 수행하며 시각화와 자연어 생성 기술을 이용해 표나 그림, 글로 표현함으로써 이해도를 높입니다. 이런 과정을 통해 기본적인 리포트 작성 작업은 AI Report가 대신하고 인간은 자신의 경험, 지식 그리고 직관을 이용해 최종 의사결정을 위한 창의적이고 가치 있는 일에 집중할 수 있습니다. |

|

기타 |

- |

- |

189,094 (0.74%) |

- |

|

계 |

- |

- |

25,571,167 |

- |

나. 주요 제품 등의 가격 변동 추이

당사의 산업 특성상 서비스에 대한 가격은 일반적인 제조업의 경우와는 다르게 고객사가 자체적으로 직접 결정하는 구조로 표준화된 판매가격으로 운영되는 서비스가 아닌 관계로 해당 가격 변동 추이를 정확하게 기재하기는 어렵습니다.

3. 주요 원재료에 관한 사항

가. 매입 현황

| (단위: 천원) |

|

매입유형 |

품 목 |

구 분 |

2017연도 (제18기) |

2018연도 (제19기) |

2019연도 (제20기) |

2020연도 |

|

원재료 |

원재료비 |

국 내 |

219,308 |

427,042 |

452,088 |

3,915,503 |

|

수 입 |

- |

- |

- |

- |

||

|

소 계 |

219,308 |

427,042 |

452,088 |

3,915,503 | ||

|

노무비 |

직원급여 등 |

국 내 |

2,762,374 |

3,470,634 |

4,464,807 |

5,609,640 |

|

수 입 |

- |

- |

- |

- |

||

|

소 계 |

2,762,374 |

3,470,634 |

4,464,807 |

5,609,640 |

||

|

외주용역비 |

프로젝트 비용 |

국 내 |

2,595,975 |

2,192,956 |

3,418,561 |

5,580,813 |

|

수 입 |

- |

- |

- |

- |

||

|

소 계 |

2,595,975 |

2,192,956 |

3,418,561 |

5,580,813 |

||

|

제조경비 |

프로젝트 외 제조경비 |

국 내 |

1,070,919 |

740,288 |

1,093,285 |

1,012,744 |

|

수 입 |

- |

- |

- |

- |

||

|

소 계 |

1,070,919 |

740,288 |

1,993,285 |

1,012,744 |

||

|

재공품 |

재공품 변동액 |

국 내 |

(216,932) |

(834,546) |

(332,007) |

(875,883) |

|

총 합 계(*1) |

국 내 |

6,431,644 |

5,996,374 |

9,096,735 |

16,994,583 |

|

|

수 입 |

- |

- |

- |

- |

||

|

합 계 |

6,431,644 |

5,996,374 |

9,096,735 |

16,994,583 |

||

| 주1) | 매입현황 금액은 제조원가명세서 금액과 일치합니다. |

나. 가격변동 추이 및 가격 변동 요인

당사는 사업보고서 제출일 현재 해당사항이 없습니다.

4. 생산 설비에 관한 사항

가. 현황

| (단위: 천원) |

|

구분 |

자산별 |

기초 가액 |

당기증감 |

당기 상각 |

기말 가액 |

비고 |

|

|

증가 |

감소 |

||||||

|

유형 자산 |

토지 |

9,924,819 | - | - | - | 9,924,819 | - |

|

건물 |

3,137,208 | - | - | (113,053) | 3,024,155 | - | |

|

비품 |

1,131,190 | 697,790 | - | (385,221) | 1,443,759 |

(주1) |

|

|

차량운반구 |

50,027 | - | - | (19,365) | 30,662 |

(주2) |

|

|

건설중인자산 |

322,293 | 1,019,453 | - | - | 1,341,746 |

- |

|

|

무형 자산 |

회원권 |

506,698 | - | - | - | 506,698 |

- |

|

사용권 자산 |

건물 |

110,712 | 290,370 | - | (90,861) | 310,221 |

- |

|

차량운반구 |

219,329 | 556,342 | 45,898 | (95,870) | 633,903 |

(주3) |

|

|

IDC상면 |

170,071 | 61,530 | - | (125,283) | 106,318 |

- |

|

나. 최근 3년간 변동사항

| (단위: 천원) |

|

설비자산명 |

취득(처분)가액 |

취득(처분)일 |

취득(처분)사유 |

용 도 |

|

비품 |

478,801 |

2018년 |

서버 및 노트북 |

업무용 |

|

비품 |

554,251 |

2019년 |

서버 및 노트북 |

업무용 |

|

비품 |

697,790 |

2020년 |

서버 및 노트북 |

업무용 |

|

회원권 |

130,000 |

2018년 |

영업 및 마케팅 |

영업 및 마케팅 |

5. 매출에 관한 사항

가. 매출 실적

| (단위: 천원) |

|

매출유형 |

품 목 |

2017년 (제18기) |

2018년 (제19기) |

2019년 (제20기) |

2020년 |

|||||

|

수량 |

금액 |

수량 |

금액 |

수량 |

금액 |

수량 |

금액 |

|||

|

서비스 매출 |

AI Solver |

내수 |

63 |

7,460,390 |

66 |

7,140,224 |

30 |

8,182,093 |

41 | 17,661,351 |

| 썸트렌드 |

내수 |

156 |

4,098,387 |

202 |

4,763,859 |

279 |

5,360,285 |

324 | 6,551,725 | |

|

AI Agent |

내수 |

47 |

1,578,280 |

58 |

1,889,329 |

65 |

2,158,523 |

72 | 1,001,597 | |

|

AI Report |

내수 |

- |

- |

1 |

3,307 |

2 |

331,811 |

1 | 167,400 | |

|

계 |

- |

266 |

13,137,057 |

327 |

13,796,719 |

376 |

16,032,712 |

438 | 25,382,074 | |

|

기타매출 |

임대료수입 등 |

내수 |

- |

48,424 |

- |

304,147 |

|

265,347 |

- |

189,093 |

|

합 계 |

수출 |

- |

- |

- |

- |

- |

- |

- |

- | |

|

내수 |

- |

13,185,481 |

- |

14,100,865 |

- |

16,298,058 |

- |

25,571,167 | ||

|

합계 |

- |

13,185,481 |

- |

14,100,865 |

- |

16,298,058 |

- |

25,571,167 | ||

| 주) | 수량은 해당 연도에 귀속되는 계약 건수 입니다. |

나. 판매조직

당사는 각 사업부에서 사업부에 특성에 맞는 판매 및 영업조직을 가지고 있으며, 기술인력과 유기적인 관계를 유지하고 있습니다.

|

본부 |

총괄 |

총괄 담당자 |

팀원 |

업무내용 |

|

AI 사업본부 |

기술영업 |

반승욱 |

1 |

AI 사업본부 영업 총괄 및 AI Report 영업 담당 |

|

AI 사업본부 |

기술영업 |

박소아 |

2 |

AI Solver 영업 총괄 관공서, 대기업 시스템 구축 및 신규사업모델 발굴 및 컨설팅 |

|

AI 사업본부 |

기술영업 |

성용현 |

2 |

AI Agent 영업 총괄 |

|

컨설팅사업본부 |

영업 |

송길영 |

2 |

인사이트리포트 영업 및 생활변화 관측소 운영 |

| 주1) | 총괄담당자와 팀원을 합한 수를 기재하였습니다. |

다. 판매경로

| (단위: 천원) |

|

매출유형 |

품 목 |

판매경로 |

판매경로별 매출액(비중) |

|

서비스매출 |

AI Solver |

직판 |

17,661,351(69.1%) |

| 썸트렌드 |

6,551,725(25.6%) |

||

|

AI Agent |

1,001,597(3.9%) |

||

|

AI Report |

167,400(0.7%) |

||

|

기타매출 |

임대료수입 |

189,094(0.7%) |

라. 판매전략

당사가 판매하는 대표 제품은 썸트렌드, AI Solver, AI Report, AI Agent로 각각의 주요 수요처는 크게 B2G와 B2B, B2C로 구분할 수 있습니다. 수요처에 맞는 적절한 사업 마케팅 전략을 통해 사업 매출을 확대할 계획입니다.

(1) B2G 판매 전략

당사의 최근 5년 매출 데이터를 살펴보면, 대기업 중소기업 등 민간과 공공 산업의 매출 구성이 민간(49.7%), 공공(50.3%)으로 공공 영역에서의 매출 비중이 민간 못지 않게 크게 차지하는 편으로 앞으로의 판매 전략에서 중요한 부분을 담당합니다.

4차산업혁명이 도래하면서 공공 영역에서의 인공지능 및 빅데이터 기반 기술은 점점 활용도가 높아지고 있는 추세입니다. 이에 과학기술정보통신부(이하 과기정통부)는 18년부터 DNA 대책으로 '데이터 산업 활성화 전략', '인공지능 R&D 전략’을 시작으로 올해 2019년 1월 16일 AI 경제 활성화 계획을 발표했습니다. 해당 내용은 데이터와 인공지능의 분야별 육성과 융합을 추진하는 것으로 정부 차원의 다양한 빅데이터 및 인공지능 사업이 성장하고 있는 추세입니다.

당사는 이미 지난 해부터 정부에서 추진 중인 다양한 사업에 참여 중입니다. 정부에서는 2017년부터 이에 대한 고민을 통해 2019년 체계적으로 데이터를 축적하고 개방을 확대하기 위해 총 1,516억 원 규모의 빅데이터 플랫폼 및 센터 공모 사업을 진행 중으로 이에 당사가 금융과 유통 분야에서 빅데이터 센터로 참여하고 있습니다. 또 양질의 데이터 유통 기반을 구축하기 위한 사업으로는 데이터 바우처 사업이 진행 중으로 이 역시 당사가 데이터 공급기업으로 선정돼 데이터를 활용하기 어려운 중소기업들을 대상으로 데이터를 원활하게 공급하는 사업에 참여하고 있습니다. 또, 정보 주체 중심의 데이터 활용사업을 확대하기 위해 대국민 활용성이 높은 금융, 통신 등 분야에서 본인 동의 하에 개인 데이터의 활용을 지원하는 마이데이터 활용사업에도 참여해 에너지 분야에서 ‘에너지 마이 데이터를 활용한 사용자 맞춤형 절감 사업’을 진행 중으로 조금씩 개선의 움직임에 동참하고 있습니다.

당사는 향후에도 해당 사업들을 지속적이고 주도적으로 추진해나갈 예정이며, 또한 데이터 경제 시대에 신산업 육성을 위해서는 인공지능(AI), 클라우드, 사물인터넷(IoT) 등 신기술을 활용한 데이터 이용이 필수적인 바, 지난 1월 데이터 3법이 개정됨에 따라 개인과 기업이 정보를 활용할 수 있는 폭을 넓히고자 하는 시도가 이뤄지는 등 다양한 노력이 시도되고 있어 당사의 역량을 활용할 기회가 더 확대될 전망입니다.

또, 당사는 올해 스마트시티 연구소를 설립해 AI 기반 주력 제품인 소셜 시뮬레이션을 이용한 다양한 스마트시티 사업을 추진할 예정으로 ▲도시행정 디지털트윈 연구용역('18 ~'22, 전자통신연구원) ▲지하공동구 디지털트윈 연구용역('20~'24, 전자통신연구원) ▲도심환경을 고려한 폭염 저감 기술 최적화('20 ~'23, 행정안전부), ▲전력연구원 안전재난 디지털트윈 구축 사업('20 ~'24, 한국에너지기술평가원) 등 장기 프로젝트가 계획되어 있으며 그 외에도 행정안전부의 '지역별 사회재난안전도 진단지능형 플랫폼 개발’ 사업 등 8개의 관련 분야 과제를 기획 중입니다.

(2) B2B 판매 전략

당사의 최근 5년간 매출 데이터에 따르면 대기업과 중소기업의 매출 비중은 각각 44.8%와 55.2%로 균형을 이루고 있습니다. 중소기업의 경우 단위 집행 금액은 대기업에 비해 적지만 다수의 거래처가 존재해 매출 규모를 형성하고 있습니다. 따라서 대기업과 중소기업으로 나눠 균형적인 판매 전략이 필요합니다.

(가) 대기업

어느 정도 기반이 형성된 대기업의 경우 맞춤형 솔루션 및 서비스를 선호합니다. 현재 당사의 대형 고객사들의 경우 당사의 범용 서비스로 시작해 맞춤형 서비스를 제공하는 프리미엄 서비스로 발전한 사례가 다수 있습니다. 예를 들어 수 년간 범용 빅데이터 분석 서비스인 썸트렌드 Biz를 사용하다가 맞춤형 빅데이터 분석 서비스인 썸트렌드 Pro 서비스를 추가로 이용 중인 삼성전자나 대홍기획 등을 들 수 있습니다.

따라서 당사의 기존 범용 서비스를 이용 중인 고객을 대상으로 한 전략적 접근이 필요하며, 연내 유튜브 채널 분석 추가 등 추가 개발을 통해 당사 서비스를 업그레이드 해 판매할 계획이 있습니다.

또한 대형 고객사의 업무 편의를 높이기 위해 자동화 분석 보고서인 AI Report 기능을 썸트렌드에 탑재해 서비스를 제공할 것이며, 2021년까지 민간기업 최초로 빅데이터 거래소를 구축해 금융 데이터 API를 가공 및 판매할 뿐만 아니라 유통 데이터, 리뷰 데이터 등을 결합해 맞춤형 데이터를 판매할 예정입니다.

(나) 중소기업

중소기업일수록 비용 문제로 빅데이터나 인공지능 솔루션 및 서비스를 도입하는 데 한계가 있습니다. 해당 문제를 해결하기 위해 정부 사업인 데이터 바우처 사업을 적극 활용해 중소기업에 제공할 예정입니다.

데이터바우처 사업은 중소기업 등에 데이터 활용에 필요한 데이터 구매 또는 가공 비용 지원을 통해 데이터 거래를 활성시키기 위해 과학기술정보통신부와 한국데이터산업진흥원이 진행하는 정부사업으로 공급 사업자로 선정되면 정부지원금을 받을 수 있으며 요건을 갖춘 수요기업은 무료로 양질의 데이터를 얻을 수 있게 됩니다. 당사는 지난해부터 2년 연속 데이터바우처 공급 사업자로 선정돼 해당 사업을 진행 중입니다. 지난해에는 썸트렌드 Biz 서비스만을 공급했으나 올해부터는 추가적으로 썸트렌드 Review+서비스까지 공급해 데이터바우처를 통한 상품 판매가 급증했습니다. 썸트렌드 Review+의 경우 추후 관광, 맛집, 숙박, 가전 분야 서비스로 추가 개발을 진행 중으로 론칭 시 데이터바우처를 통한 매출 증대가 기대됩니다.

(3) B2C 판매전략

기존 매출 구조는 B2G, B2B 판매 위주로 이뤄졌으나 B2C 빅데이터 분석 플랫폼인 썸트렌드 서비스를 필두로 B2C 서비스 사업 분야를 확장해 매출 다변화가 가능해질 전망입니다.

현재 썸트렌드(퍼블릭)는 무료 서비스로 제공되고 있으나, 2차 개발 단계에서 주식, 뷰티, 랭킹, 여행 등의 서비스를 추가하고 인공지능 리포트를 포함한 다양한 형태의 콘텐츠를 유료 서비스로 출시할 예정으로 개인 고객들을 대상으로 한 새로운 수익원을 창출할 것으로 기대됩니다.

(4) 상품별 판매전략

(가) 썸트렌드

1) 소셜리스닝 시장

소셜리스닝 분야의 대표 타깃은 대기업, 광고기획사, 광고대행사 등으로 산업별 소셜 데이터 활용 수요 증가에 따라 특히 기존 대기업에서 많이 활용되었으나 중소기업 등으로 확대되고 있습니다. 썸트렌드 플랫폼의 B2C화와 Review+로 여행, 숙박, 맛집 등 다양한 분야에서 소셜 데이터뿐 아니라 리뷰 데이터를 심층 분석한 서비스로 시장을 공략할 것입니다.

2) 인공지능&빅데이터 활용을 위한 교육 시장

빅데이터 분석 도구를 활용한 인사이트 발굴에 대한 수요가 점점 커짐에 따라 인공지능&빅데이터 활용을 위한 교육 시장 또한 커지고 있는 상황입니다. 이런 니즈에 부합하도록 당사는 선도적으로 나서서 기업뿐만 아니라 일반 대중도 인공지능&빅데이터의 원활한 활용이 가능하도록 썸트렌드 플랫폼을 대중화 시키고, 기업 및 대학교와의 협업을 통해 '비즈니스 애널리틱스’, '빅데이터 분석 및 인사이트 발굴’ 과정 등을 개설해 시장을 개척할 계획입니다.

3) 데이터 거래 시장

현재 기획 중인 신규 서비스 영역으로 당사가 약 10년간 소셜 데이터를 수집, 정제, 가공, 분석, 인사이트 발굴 경험을 통해 쌓아온 노하우를 바탕으로 금융 데이터뿐 아니라 이종 데이터 거래를 포함하는 데이터 유통/거래 플랫폼을 설립해 수익 모델을 창출할 계획입니다. 또한 자체 수집 데이터인 소셜 데이터, 금융 데이터 이외에 타사가 보유 중인 유통 및 리뷰 데이터 등을 결합해 2022년까지 맞춤형 데이터 거래소를 설립할 계획입니다.

(나) AI Solver

1) 디지털트윈 시장

디지털트윈 시장은 최근에 두각을 나타내기 시작한 신기술 제품의 영역으로 아직까지 주목할 만한 경쟁자가 없는 상황입니다. 당사는 이미 세종시, 부산시 등 스마트시티 디지털트윈 사업 마스터 플랜 구축 사업 주관사로 선정되어 성공적으로 사업을 완료했으며, 다수의 스마트 시티 연구과제를 통한 기술 개발로 해당 분야의 선도 기업으로 포지셔닝돼 있으며 올해에도 다수의 추가 사업을 기획하고 있습니다. 디지털트윈 시장의 경우 국내 성공 사례를 밑바탕으로 해외 기업인 Snap4City, DOXA, Citibeats, 화웨이, Replica 등과의 협업을 통해 스마트시티 관련 네트워크를 구축하고 해외 시장에 진출해 저변을 확대할 계획입니다.

2) IPA 시장

공공 영역에서 당사가 최초로 인공지능 기반 대부업 상시 감시 시스템, 인공지능 기반 무역금융 사기 탐지 시스템 등을 개발해 인공지능을 기반으로 한 문제 해결 솔루션을 제공 중으로, 맞춤형 IPA 솔루션을 개발해 금융권을 비롯한 제조, 물류 등 전 산업군으로 확산시킬 계획입니다.

3) 테크핀 시장

금융권에서의 데이터 및 인공지능 활용 사례는 점점 많아지고 있는 추세로 해당 기술이 가장 많이 활용되고 있는 영역이기도 합니다. 자산 운용사나 증권업을 타깃으로 기존 레퍼런스를 기반으로 한 특화 시장을 개척할 예정입니다. 이미 관계 회사인 퀀팃과 함께 예측 모델인 에베레스트를 테스트 중이며, 삼성자산운용에 금융위험조기경보 솔루션인 EWS를 공급한 바 있습니다. 이를 기반으로 테크핀 B2B 영업 전략을 강화할 계획이며, 추후 B2C 시장으로 진출해 혁신 플랫폼 증권사 시장으로의 확장을 계획 중입니다.

(다) AI Report

1) 증강분석 시장

현재 당사가 AI Report를 세계 최초로 개발해 경기관광공사 등에 서비스를 제공, 상용화에 성공한 바 있습니다. 이러한 레퍼런스를 기반으로 실제 리포트 작성에 대한 수요가 많은 대학생, 직장인, 일정 규모 이상의 기업 등을 대상으로 한 영업이 가능합니다. 실제로 올해 고려대학교와 협약을 통해 AI Report를 활용한 지자체 축제나 관광 사업을 추진할 예정이며 2021년에는 데이터 거래 서비스에 AI Report 서비스로 분석 및 결과까지 제공해 활용 영역을 확대해 시장 진출에 나설 예정입니다.

(라) AI Agent

1) AI 전문상담 시장

이미 상담지식 관리 시스템 영역에서는 당사가 금융권을 중심으로 우위를 점하고 있습니다. 기존에 널리 금융권에서 사용되던 당사의 Smart Helper에 AI Chatbot을 결합해 더욱 스마트한 전문상담 시스템을 개발할 계획으로 올해 1월부터 한국기술대학교와 지능형 챗봇 서비스 도입 관련 POC를 진행 중이며, 해당 성공 사례를 밑바탕으로 전국 모든 대학교로 확산시킬 계획입니다.

(5) 마케팅 전략

당사의 마케팅 전략은 기술제품들의 대외 인지도를 높이기 위한 브랜딩과 세일즈를 위한 마케팅 전략을 포함합니다. 당사가 보유한 기술제품들이 주로 B2B 내지 B2G 영역에서의 활용이 큰 바, B2C에 비해 마케팅 진행 시 고객 반응 민감도가 즉각적이지 않기 때문에 장기적인 관점에서 꾸준한 브랜딩에 집중하는 것이 중요합니다. 특히 당사의 경우 '최초’의 기술개발 사업자인 동시에 실제 고객사에 제공한 레퍼런스를 함께 보유하고 있어 해당 내용을 콘텐츠로 적절히 활용 시 기업이나 기관에게 크게 어필할 수 있는 요인이 됩니다. 따라서 대외 브랜드 인지도 제고를 위한 언론홍보 및 키워드/리타겟팅 마케팅을 포함, 콘텐츠 마케팅 등을 중점적으로 수행하고 온라인에서 오프라인까지 전략을 점차적으로 확대해 나갈 계획입니다.

또한 기존 B2B, B2G에 한정하여 고정돼 있던 서비스 및 솔루션의 가격 수준을 다변화해 당사가 추진하고자 하는 B2C 비즈니스 모델을 확대할 수 있도록 진행 중이며, 기존에 진행하지 않았던 다양한 프로모션 등을 추진해 신규 고객 확보에 주력할 것입니다. 당사의 2019년 매출액을 기준으로 2년 이상 장기 거래 업체 비중인 무려 78.7%에 달해 한번 당사의 서비스 및 솔루션을 이용하면 장기 고객이 될 확률이 높으므로 신규 고객을 확보하는 것이 매출 증대를 달성하는 데 핵심 요소가 될 것으로 보입니다.

(가) 대외홍보(PR)

대외홍보(PR)는 불특정 다수의 일반 대중을 대상으로 기업 및 브랜드의 이미지 제고나 홍보 등을 목적으로 전개하는 커뮤니케이션 활동을 뜻합니다. PR은 목적, 활동 매체, 방법 등에서 광고보다 그 범위가 넓으며 특정 고객을 타깃으로 하지 않고, 당사에 대한 인지도가 낮은 사람을 포함해 잘 알고 있는 이용자에까지 폭넓게 당사에 대한 이해도를 높일 수 있다는 특징이 있습니다.

단기적으로 효율을 내기는 어렵지만 장기적인 관점에서 기업의 브랜딩 작업을 수행 시에 필수적인 전략으로써, 특히 B2B나 B2G 고객사를 대상으로 하는 당사의 비즈니스 모델 특성 상 B2C모델에 비해 제품을 선택할 때 기업의 평판, 인지도를 파악 시 고객 민감도가 높은 편입니다. 따라서 당사의 신규 서비스 론칭이나 레퍼런스 확보, 프로모션 진행 시 대외홍보를 진행해 인지도 및 이미지를 제고하고 영업에 활용할 수 있는 근거 자료로 배포할 계획입니다.

(나) 키워드/리타겟팅 광고 마케팅

키워드 마케팅이란 포털 사이트에서 정보를 검색할 때, 관련된 특정 단어가 가장 높은 위치에 나도록 하는 홍보 방법이며, 리타겟팅 마케팅이란 광고주의 사이트에 이미 방문했던 사용자 등 고관여 대상자에게 배너 형식의 광고를 송출하는 방식의 마케팅입니다.

키워드 마케팅의 경우 해당 분야에 대한 지식이 많지 않은 잠재 신규 고객에 어필할 수 있는 형태로 상단에 당사의 홈페이지를 링크 시킴으로써 브랜드를 어필할 수 있으며, 추가적으로 리타겟팅 마케팅을 활용해 한번 당사 사이트에 유입됐던 고객들을 대상으로 이미지적으로 지속적인 어필이 가능하다는 점에서 인지도 확보에 필수적이라 할 수 있습니다.

(다) 콘텐츠 마케팅

당사는 공식 홈페이지 이외에도 당사의 소식 및 서비스/솔루션 등에 대한 정보전달을 용이하게 하기 위해 인스타그램, 페이스북, 트위터, 유튜브 등 다양한 SNS 채널을 운영하고 있습니다. 특히 콘텐츠 마다 전달하기 적합한 SNS 채널이 따로 존재하기 때문에 각 채널의 성격에 맞춰 콘텐츠를 제작, 배포 시 높은 홍보 효과를 거둘 수 있습니다. 특히 프로모션을 진행할 때도 각 채널 성격에 부합하는 프로모션을 기획 시 적은 비용으로도 큰 마케팅 효과를 거둘 수 있다는 장점이 있습니다. 예를 들어 카드뉴스 형태로 페이스북 또는 인스타그램에 당사의 서비스를 알리는 간접적으로 콘텐츠 제작 시 잠재 고객들은 광고에 대한 거부감 없이 해당 내용을 유용한 콘텐츠로 받아들이며 자연스럽게 회사에 대한 이미지를 심어줄 수 있습니다. 또한 정보를 전달하는 콘텐츠를 제작하고 광고 집행 시, 원하는 타깃에 맞춰 노출 될 수 있기 때문에 일일이 아웃바운드 영업을 진행하는 것에 비해 거부감을 줄이고 효율이 보다 긍정적으로 나타날 수 있습니다.

당사는 기존에 해왔던 방식의 콘텐츠 마케팅 이외에도, 추가적으로 유용한 정보를 전달하는 DM이나 뉴스레터, 백서 등을 제작해 각 고객사의 산업군에 유용한 정보가 될 만한 트렌드 정보나 인사이트를 제공할 예정입니다. '바이브컴퍼니는 유용한 정보를 주는 전문가 집단’이라는 인식은 당사의 영업력에 막강한 밑바탕이 될 것입니다.

(라) 퍼포먼스 마케팅

당사는 키워드 마케팅, 리타겟팅 마케팅, 콘텐츠 마케팅 등 다양한 마케팅 활동을 기반으로 유입된 이용자들의 행태를 수치화된 데이터로 분석해 더 효율적인 성과를 낼 수 있도록 지속적으로 모니터링하고 있습니다. 어떤 유형의 이용자가 어떤 경로로 유입했고 당사의 콘텐츠에 어떻게 반응하고 있는지를 살펴, 성과가 좋았던 콘텐츠를 꾸준히 재생산하고 있습니다.

특히 신규 플랫폼인 썸트렌드 플랫폼의 경우 최대한 많은 일반 고객을 확보해야 추후 진행할 비즈니스에 기여할 수 있기 때문에 퍼포먼스 마케팅이 중요합니다. 현재 당사는 주기적인 썸트렌드 사용자 분석을 통한 기능 개선, 신규 기능 추가, 콘텐츠 개선을 끊임없이 진행 중이며, 그에 따라 썸트렌드의 방문자수는 지속적으로 증가하고 있는 추세입니다.

(마) 가격 전략 및 프로모션

과거 대기업 위주의 고객사 구성에서 점점 중소기업 고객사가 증가하는 추세이며, B2C 서비스 확대를 기획하고 있는 만큼 유연한 가격 정책을 수립하는 것은 필수입니다. B2C 빅데이터 분석 플랫폼인 썸트렌드 유료화에서도 다양한 플랜을 구성한 맞춤형 가격정책을 고려하고 있습니다.

또한 썸트렌드의 회원 수를 늘릴 수 있는 회원가입 이벤트, 대학생/일반인을 대상으로 한 공모전, 우수 활동자 포상 이벤트 등 다양한 이벤트 및 서비스/솔루션 판매를 늘릴 수 있는 다양한 프로모션을 기획 중입니다.

6. 수주 상황

| (단위: 백만원) |

|

발주처 |

품 목 |

수주일자 |

납 기 |

수주총액 |

수주잔고 |

||

|

수 량 |

금 액 |

수 량 |

금 액 |

||||

| A사 등 | 썸트렌드 | 2019 | 2020 | 63 | 1,328 | - | - |

| B사 등 |

AI Solver | 2019 | 2020 | 7 | 2,656 | - | - |

| C사 등 | AI Agent | 2019 | 2020 | 24 | 374 | - | - |

| D사 등 | 썸트렌드 | 2020 | 2020 | 192 | 3,947 | - | - |

| E사 등 | AI Solver | 2020 | 2020 | 20 | 8,124 | - | - |

| F사 등 | AI Agent | 2020 | 2020 | 29 | 477 | - | - |

| G사 등 | 썸트렌드 | 2020 | 2021 | 75 | 4,420 | 75 | 3,141 |

| H사 등 | AI Solver | 2020 | 2021 | 15 | 16,113 | 15 | 9,232 |

| I사 등 | AI Agent | 2020 | 2021 | 18 | 289 | 18 | 107 |

| J사 | AI Solver | 2020 | 2022 | 1 | 17,378 | 1 | 17,378 |

|

합 계 |

444 | 55,106 |

109 |

29,858 | |||

7. 시장위험과 위험관리

당사는 시장위험에 대한 노출이 중요하지 않으며 환위험, 이자율 위험, 신용위험 및 유동성 위험과 같은 다양한 금융 위험에 노출되어 있지 않습니다. 또한, 외환 관련 포지션이나 손익이 발생한 적 없으며, 파생상품 계약을 체결하지 않았습니다. 향후 2년 간 이러한 계약을 체결한 계획이 없습니다.

8. 파생상품 등 거래 현황

당사는 사업보고서 제출일 현재 해당사항 없습니다.

9. 경영상의 주요 계약 등

당사는 사업보고서 제출일 현재 회사의 재무상태에 영향을 미치는 비경상적인 중요 계약이 존재하지 않습니다.

10. 연구개발 활동

가. 연구개발 담당조직

(1) 연구개발 조직 개요

당사는 2020년 12월 기준, 정규직 중 약 40%(AI & Big Data 연구소+스마트시티연구소)가 연구개발 직원입니다. 당사의 연구개발조직은 크게 AI & Big Data연구소(자연언어처리연구소+자체 연구조직)와 스마트시티연구소로 구분됩니다.

(가) AI & Big Data 연구소

AI & Big Data 연구소는 자연언어처리연구소(등록인원 54명)와 사내 자체 연구 조직(17명) 간의 긴밀한 연구협력을 통해 빠르게 변화하는 인공지능 분야에 대응하며 지속적인 기술발전을 이루고자 합니다. 연구분야는 데이터 수집, 지식베이스, 자연어 처리, 기계학습 및 통계분석 모델링, 빅데이터, 시각화, 기술제품 개발로 나누어집니다. 당사의 핵심기술을 발전시키고 제품의 고도화를 위한 끊임없는 연구를 진행합니다.

|

|

ai&bigdata 연구소 조직도 |

(나) 스마트시티연구소

스마트시티연구소는 당사의 빅데이터 기술과 소셜 데이터, IoT 데이터 융합을 통해 도시의 구조적 문제를 분석하여 정책 실험을 검증하는 플랫폼을 구축하고자 합니다. 당사에서 정형/비정형 데이터를 분석하여 추출한 인사이트를 미시적인 개인의 행동 모형으로 재현하고, 사회 현상의 복합적 원인을 추정하여 시뮬레이션과정을 거칩니다. 이를 통해 도시문제를 회피 혹은 예방하여 지속가능 한 '스마트시티’를 만들어가는 것을 목표로 합니다. 연구분야는 도시재난안전분야, 도시환경분야, 정책 시뮬레이션이 가능한 디지털트윈 분야로 나뉩니다.

|

|

스마트시티연구소 조직도 |

|

|

디지털트윈 기술 적용 범위 |

나. 연구개발 비용

| (단위: 천원) |

|

구 분 |

2017연도 (제18기) |

2018연도 (제19기) |

2019연도 (제20기) |

2020연도 (제21기) |

|

|

비용 처리 |

제조원가 |

- |

- |

- |

- |

|

판관비 |

3,358,856 |

3,175,329 |

3,469,012 |

6,510,210 |

|

|

합 계 (매출액 대비 비율) |

25.5% |

22.5% |

21.3% |

25.5% |

|

| 주) | 당사는 연구개발비용에 대해 전액 비용처리(경상연구개발비) 중입니다. |

다. 연구개발실적

(가) 최근 3사업연도 중 수행한 내부과제

1) 방송 트렌드 변화 관찰을 위한 스코어링 기술

[적용사례]

* SBS TCI (Total Contents Impression, 콘텐츠 통합 노출 횟수) 지수

2) 소셜 네트워크 상의 브랜드 경쟁력 분석을 위한 스코어링 기술

[적용사례]

* A사 - 소셜 브랜드 지수

* B사 - 브랜드 디지털 지표

3) 라이프스타일 트렌드 변화 관찰을 위한 스코어링 기술

[적용사례]

* C사 -서울 시민 라이프 타입 및 특성 분류, 지수 개발

4) 주식 분석을 위한 주요 경제 뉴스 판별 기술

[적용사례]

* 주쓰(주식뉴스제공 플랫폼) (stocknews.some.co.kr)

* D사 해외 주식 뉴스 제공

5) 스마트 시티의 주차 혼잡도 분산을 위한 주차 혼잡도 예측 기술

[적용사례]

* A 프로젝트 - 주차 혼잡도 예즉서비스 적용

* A 프로젝트: 스마트 시티 개방형 데이터 허브 아키텍처 및 핵심 기술 개발 프로젝트

6) 불법 추심 탐지를 위한 기계 학습 및 규칙 기반 탐지 기술

[적용사례]

* E사 -대부업자 상시 감시 시스템 개발의 불법 추심탐지 기술 적용

7) 문서 요약을 위한 추출 및 추상 요약 기술

[적용사례]

* D사 - 경제관련 영문 뉴스 요약 시스템 구축

8) 감성 지식 사전 구축을 위한 감성어 추출 및 분류 방법 기술

[적용사례]

* 리뷰플러스 (www.reviewplus.kr) - 뷰티 도메인 감성 지식 사전 구축

* 리뷰플러스: 뷰티 리뷰 분석 서비스

9) 문서 군집화를 위한 비지도 학습 기반 군집화

[적용사례]

* 바이브컴퍼니 - Trendmap의 문서 샘플링 및 키워드 분석

10) 시계열 특성 탐지를 위한 시계열추이 학습 및 모델링

[적용사례]

* 바이브컴퍼니 - 인공지능 트렌드분석 보고서, 브랜드분석 보고서 등의 기본 추세분석

11) 데이터 특성에 따른 분석 컴포넌트 자동 매칭 모델링

[적용사례]

* 바이브컴퍼니- AI Report

12) 트렌드 분석을 위한 장기 트렌드 예측 모델링

[적용사례]

* 트렌드맵 - 패션, 음식 트렌드 키워드의 장기 트렌드 분석에 적용 중

13) 주요 질병의 위험도 알람을 위한 소셜 데이터 및 공공데이터(기상/환경/진료) 결합 예측 모델링

[적용사례]

* F사 - 국민건강 알람서비스 http://forecast.nhis.or.kr/menu.do

14) 리뷰데이터의 감성 요약분석을 위한 감성 스코어링 및 감성 기반 관광지수 산출 모델링

[적용사례]

*G사 - AI Report 관광지수 장표 및 감성분석 제공

15) 불린 쿼리 기반의 문서 필터 개발

[적용사례]

* 다수의 Trendmap 및 Contextual Finder 기반의 사업에 적용

* 금칙어 기반의 스팸 문서 처리 시스템에도 적용

16) 패턴 기반 문서 정제 엔진 개발

[적용 사례]

* 다수의 Trendmap 및 Contextual Finder 기반의 사업에 적용됨

17) 로보어드바이저 서비스(에베레스트) 개발

[적용사례]

*『에베레스트』는 코스콤 제2회 로보어드바이저 테스트베드를 통과하여 시스템의 안정성을 인증 받음

18) 사례기반 주가 예측 모형 개발

[적용사례]

* 바이브컴퍼니- 김대리 주식 보고서의 핵심 기술(상장된 모든 기업의 주가에 대한1개월/3개월/6개월 후의 상승 확률을 예측하여 제공함)

19) 인공지능 주식분석 보고서(김대리 주식 보고서)

20) 금융감성상태사전 구축

[적용사례]

*『금융감성상태사전』을 통해 분류된 분석대상(뉴스), 분석대상 별 키워드 빈도, 비율 등을 계산하여 금융감성을 개발하고, API의 형식으로 테이터를 제공

* 금융감성API를 통해 이용자들은 금융감성 카테고리, 일별 금융감성, 금융감성 긍부정 추이, 금융감성 뉴스URL 등을 조회할 수 있음

21) 주식뉴스검색을 위한 사전지식작업

[적용사례]

* 주식뉴스 서비스 “주쓰”에서 뉴스 검색의 기반 지식으로 활용

22) 분석 데이터 기반 보고서 자동 생성 및 발행 시스템의 설계 및 개발

[적용사례]

* 인공지능 보고서 시스템(http://tour-report.some.co.kr/)

* 김대리 주식 보고서 서비스에 자동 생성된 보고서를 제공

* 지능정보서비스확산사업에서 6종(지역여행분석보고서, 국내관광트렌드보고서 등)의 자동 보고서 생성 기능을 제공

* 융복합관광서비스사업화지원 과제를 위한 4종(호텔 분석 보고서, 관광지 분석 보고서 등)의 자동 보고서 생성 기능을 제공

* 로보트립(http://robotrip.some.co.kr/)에서 추천 받은 여행 코스에 대한 정보를 자동 보고서로 제공

23) 대용량 소셜 데이터 수집을 위한 병렬-분산처리 기술

[적용사례]

* 플랫폼 및 서비스 적용 사례: SOFIA 플랫폼, 썸트렌드

* 수집시스템 적용 사례: 인스타그램 수집기, 유튜브 수집기, 리뷰 수집기 등 비정형데이터 수집 시스템

24) 수집 데이터의 확장을 위한 도메인별 다양한 수집시스템 개발

[적용사례]

* 플랫폼 및 서비스 적용 사례: SOFIA 플랫폼, 썸트렌드, 문화관광융복합분석과제 등

* 수집시스템 적용 사례: 인스타그램 수집기, 유튜브 수집기, 리뷰 수집기 등 비정형데이터 수집 시스템

25) 라이프스타일 트렌드 변화 관찰을 위한 키워드 모니터링 기술

[적용사례]

* 바이브컴퍼니 생활변화관측소: 월별로 발간되는 트렌드 관찰 정기 간행물인 생활변화관측지의 자동화된 콘텐츠 추천과 생성

26) 키워드 패턴과 도메인 개념 분석을 이용한 합성어 온톨로지 작성 기술

11. 그 밖에 투자의사 결정에 필요한 사항

가. 지적재산권 보유 현황

(1) 수상 실적

|

수 상 명 |

수상일 |

수상기관 |

비 고 |

| 기술평가 AA 등급 획득 |

2020.04.09 |

이크레더블 |

- |

|

기술신용평가 기술역량우수기업 인증 |

2019.05.20 |

한국기업데이터 |

- |

|

한국IT서비스학회 춘계학술대회 공로상 |

2019.05.16 |

한국IT서비스학회 |

|

|

초연결 지능화 시대를 이끌 DNA분야 |

2019.01.29 |

한국정보화진흥원 |

|

|

대한민국소프트웨어 기술대상 기관장상 |

2018.11.28 |

과학기술정보통신부장관 |

|

|

대한민국 ICT INNOVATION 대상 장관상 표창 |

2018.09.13 |

과학기술정보통신부 |

|

|

신용등급 우수기업 |

2018.06.15 |

한국기업데이터 |

BBB- 등급 |

(2) 인증실적

|

인증명 |

인증일 |

인증기관 |

비고 |

|

GS 인증 |

2019.06.24 |

한국정보통신기술협회 |

ContextualCAv5.0 (1등급) |

|

GS 인증 |

2018.05.28 |

한국정보통신기술협회 |

ContextualFinderv2.0 (1등급) |

|

SP 인증 (01-18-전-015) |

2018.12.07 |

정보통신산업진흥원 |

소프트웨어프로세스 품질인증(2등급) |

(3) 특허현황

|

구분 |

내용 |

권리자 |

출원일 |

등록일 |

적용제품 |

출원국 |

|

특허권 |

색인 및 형태소 분석에 이용되는 특정문서 고유사전의 작성방법 및 작성을 위한 장치 |

당사 |

2003.05.16 |

2005.09.09 |

썸트렌드 |

대한민국 |

|

특허권 |

대화형 에이전트를 이용한 서비스 방법 및 시스템 |

당사 |

2004.10.01 |

2007.02.26 |

AI Agent |

대한민국 |

|

특허권 |

대화형 방명록 서비스 방법 및 시스템 |

당사 |

2005.02.22 |

2005.11.09 |

AI Agent |

대한민국 |

|

특허권 |

문서의 표절 검사 방법 |

당사 |

2005.12.26 |

2007.05.08 |

AI Solver |

대한민국 |

|

특허권 |

실시간 교통 정보 제공 시스템 및 방법 |

당사 |

2010.02.09 |

2011.05.31 |

썸트렌드 |

대한민국 |

|

특허권 |

브랜드 맵 생성 방법 및 브랜드 맵 생성 시스템 |

당사 |

2010.04.112 |

2012.09.24 |

썸트렌드 |

대한민국 |

|

특허권 |

상품관련 인터넷 게시물에 기반한 광고 방법 및 광고시스템 |

당사 |

2010.04.12 |

2012.02.29 |

AI Solver |

대한민국 |

|

특허권 |

트랜드 맵 기반의 게임 방법 |

당사 |

2010.06.01 |

2012.11.02 |

썸트렌드 |

대한민국 |

|

특허권 |

순위 정보를 디스플레이 하는 방법 |

당사 |

2011.05.25 |

2013.04.24 |

썸트렌드 |

대한민국 |

|

특허권 |

복수의 사용자들 간의 대화 디스플레이 방법 |

당사 |

2011.07.14 |

2014.02.17 |

AI Agent |

대한민국 |

|

특허권 |

연관어를 이용한 확장 키워드 검색 광고 방법 |

당사 |

2011.08.10 |

2013.11.14 |

썸트렌드 |

대한민국 |

|

특허권 |

모바일 단말기의 지도 디스플레이 장치 및 방법 |

당사 |

2011.09.16 |

2013.09.05 |

썸트렌드 |

대한민국 |

|

특허권 |

사용자 입력에 유동적인 탭 검색장치 및 방법 |

당사 |

2011.09.19 |

2013.04.03 |

썸트렌드 |

대한민국 |

|

특허권 |

이동통신기반 개인별 최적화된 폴링주기를 가지는 실시간 검색 서비스를 제공하는 방법, 단말기 및 기록매체 |

당사 |

2011.12.12 |

2013.06.12 |

AI Solver |

대한민국 |

|

특허권 |

복수의 아이템들을 제공하는 방법, 복수의 아이템들을 터치 스크린 사용자 인터페이스에 디스플레이하는 방법 및 이를 기록한 컴퓨터로 읽을 수 있는 기록매체 |

당사 |

2011.12.13 |

2014.03.04 |

썸트렌드 |

대한민국 |

|

특허권 |

키워드 음성 인식을 통해 관련 어플리케이션을 실행시키는 음성 통화 처리 방법 및 이를 실행하는 모바일 단말 |

당사 |

2012.05.08 |

2014.03.24 |

AI Agent |

대한민국 |

|

특허권 |

콘텐츠 블록 제공 방법, 이를 수행하는 콘텐츠 블록 제공 서버 및 이를저장한 기록매체 |

당사 |

2012.05.11 |

2014.08.04 |

AI Agent |

대한민국 |

|

특허권 |